/

Text

ОРДЕНА ТРУДОВОГО КРАСНОГО ЗНАМЕНИ

ИНСТИТУТ МИРОВОЙ ЭКОНОМИКИ

И МЕЖДУНАРОДНЫХ ОТНОШЕНИЙ АН СССР

ВЛАСТЬ

КРУПНОГО

КАПИТАЛА

Ответственные редакторы:

д-р экон. наук Е. С. ХЕСИН,

д-р экон. наук В. Н. ШЕНАЕВ,

д-р экон. наук Ю. И. ЮДАНОВ

Москва «Мысль» 1987

РЕДАКЦИИ ЭКОНОМИЧЕСКОЙ ЛИТЕРАТУРЫ

Авторский коллектив:

Предисловие

Глава I — д-р экон. наук В. Н. Шенаев

Глава II — канд. экон. наук А. В. Авилова

Глава III — § 1, 2 —д-р экон. наук Н. П. Васильков

§ 3, 4, 5 — канд. экон. наук В. Н. Зуев

Глава IV — § 1 — канд. экон. наук В. А. Приписнов

§ 2 — канд. экон. наук Н. В. Шелюбская

§ 3 — канд. экон. наук В. Ф. Сорокина

Глава V — § 1 — канд. экон. наук А. Н. Шебанов

§ 2, 3, 4 —канд. экон. наук А. Н. Шебанов,

канд. экон. наук В. Е. Капустин

§ 5 — канд. экон. наук В. Е. Капустин

Глава VI — § 1, 3, 4 — Е. Б. Колоколова

§ 2 — Я. Ф. Заславский

Глава VII — д-р экон. наук Е. С. Хесин,

канд. экон. наук А. М. Волков

Глава VIII — д-р экон. наук Ю. И. Юданов

Глава IX — канд. экон. наук Ю. Б. Кочеврин

Глава X — д-р ист. наук О. К. Тимашкова,

канд. ист. наук К. В. Воронов

Ученый секретарь — В. Н. Зуев

л 0604000000-067 _

004(01)-87 17'87

© Издательство «Мысль». 1937

ПРЕДИСЛОВИЕ

Поставленная XXVII съездом КПСС перед обществен¬

ными науками задача углубления теоретических иссле¬

дований, в частности современного капитализма, дикто¬

вала авторскому коллективу данной книги следующие

цели:

во-первых, нужно было обобщить новые явления в за¬

падноевропейской экономике, характерные для нынеш¬

него этапа общего кризиса капитализма.

«Минувший период, — говорится в Политическом до¬

кладе ЦК КПСС XXVII съезду партии, —дал много

подтверждений углубления общего кризиса капитализ¬

ма. Современный капитализм, эксплуататорская природа

которого не изменилась, во многом отличается от того,

каким он был в начале и даже в середине XX века»

во-вторых, упор делался на теоретический аспект ис¬

следования. Ленинский анализ империализма позволил

увидеть и раскрыть новые явления и процессы, происхо¬

дящие в условиях сформировавшегося государственно-

монополистического капитализма в ведущих странах за¬

падноевропейского региона;

в-третьих, необходимо было показать особенности

государственно-монополистического капитализма в За¬

падной Европе по сравнению с двумя другими центра¬

ми межимпериалистического соперничества — США и

Японией. Как отмечалось на XXVII съезде КПСС, «эко¬

номическое, финансовое, технологическое превосходство

над ближайшими конкурентами, которым США распола¬

гали вплоть до конца 60-х годов, подверглось серьезному

испытанию. Западной Европе и Японии удалось кое в чем

потеснить американского патрона»2.

Авторский коллектив опирался на двухтомник «Запад¬

ная Европа в современном мире», подготовленный

ИМЭМО АН СССР совместно с Институтом мировой по¬

литики и экономики ГДР и опубликованный издатель¬

ством «Мысль» в 1979 г. В указанной работе был дан

комплексный анализ экономических, политических и со¬

циальных процессов, происходивших в западноевропей¬

ском регионе, которые привели к формированию западно¬

европейского империалистического центра, раскрыты

роль и место Западной Европы в системе международ¬

ных политических и экономических отношений. Вместе с

*

з

тем для теоретических обобщений по Западной Европе

в целом большое значение имела серия «Современный

монополистический капитализм», выпущенная издатель¬

ством «Мысль» в 1981 —1984 гг., в которой исследован

государственно-монополистический капитализм в отдель¬

ных ведущих империалистических странах;

в-четвертых, авторский коллектив счел целесообраз¬

ным рассмотреть отдельно роль и значение монополий и

капиталистического государства. Государственно-моно-

полистический капитализм представляет собой соедине¬

ние силы монополий и государства. Вместе с тем методо¬

логически вполне допустимо раздельное исследование их

политики и конкретных подходов к происходящим в эко¬

номике процессам. В результате была одновременно про¬

делана работа над двумя монографиями: «Власть круп¬

ного капитала» и «Стратегия приспособления». Связую¬

щим звеном между ними является первая глава данной

монографии, где раскрыты особенности ГМК в Западной

Европе в целом.

В книге «Власть крупного капитала» исследуются

процессы концентрации и централизации капитала, осо¬

бенности монополизации в отраслях, национальной эко¬

номике (финансовый капитал и финансовые группы),

западноевропейском регионе и мировом капиталистиче¬

ском хозяйстве, где ведущие позиции заняли транснаци¬

ональные корпорации (ТНК) и транснациональные бан¬

ки (ТНБ).

На основе исследования концентрации и централиза¬

ции промышленного, ссудного и торгового капиталов в

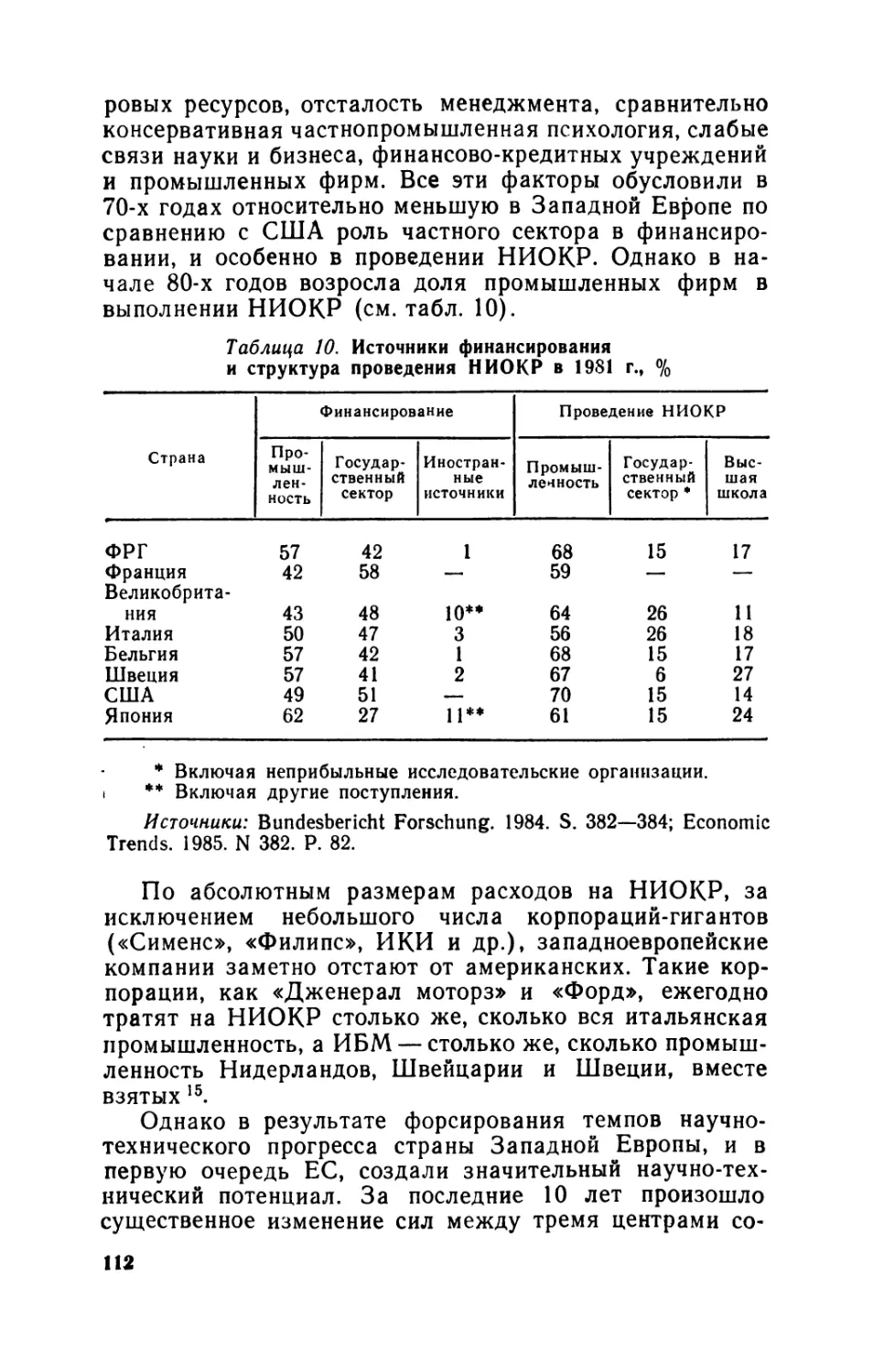

странах Западной Европы выявлены особенности совре¬

менных промышленных, банковских и торговых монопо¬

лий. а также финансового капитала.

Как отмечалось на XXVII съезде КПСС, «быстро на¬

брал силу транснациональный монополистический капи¬

тал. Он подминает и монополизирует целые отрасли

производства или сферы как в масштабе отдельных стран,

так и мирового хозяйства в целом»3. Отсюда вытекает

важность анализа форм и масштабов современной моно¬

полистической власти, проводимого в предлагаемом ис¬

следовании западноевропейского региона.

Авторский коллектив выражает свою искреннюю бла¬

годарность рецензентам: доктору экономических наук,

профессору М. М. Максимовой, доктору экономических

наук, профессору Г. П. Черникову за ценные критические

замечания, учтенные при доработке рукописи.

ГЛАВА I

ГМК В ЗАПАДНОЙ ЕВРОПЕ:

ТЕОРЕТИЧЕСКИЕ ОСНОВЫ

ИССЛЕДОВАНИЯ

Важнейшей чертой западноевропейского империализма

является его многоликость. Несмотря на сближение и

нивелировку национальных монополистических структур

при становлении государственно-монополистического ка¬

питализма (ГМК), между ними и на сегодняшний день

сохранились специфические национальные различия.

Характеристику национально обособленных вариантов

империализма в начале XX в. дал еще В. И. Ленин. С тех

пор произошли большие изменения. В ведущих странах

Западной Европы сложился ГМК. В Политическом до¬

кладе ЦК КПСС XXVII съезду партии отмечено, что

«торгово-экономическая борьба на мировом рынке ведет¬

ся при усиливающейся опоре на мощь «отечественных»

государственно-монополистических капитализмов...» \

Распад колониальной системы после второй мировой

войны коснулся монополистических структур прежде все¬

го в странах Западной Европы. Колониализм рухнул, но

ему на смену пришел неоколониализм. Для английского

империализма и сейчас характерно несоответствие наци¬

онального экономического потенциала совокупной силе

британского финансового капитала, опирающегося на за¬

граничную мощь своих монополий. Французский импери¬

ализм тоже изменился, но для него по-прежнему типичны

более сильные позиции банков по сравнению с промыш¬

ленностью. Для государственно-монополистического ка¬

питализма ФРГ важнейшей чертой остается «организо¬

ванность финансового капитала».

Особенностью западноевропейского региона в после¬

военный период является то, что центростремительные

тенденции нашли свое отражение в интеграционных про¬

цессах, в результате которых здесь возник «центр силы»

наряду с США и Японией. Интернационализация хозяй¬

ственной жизни привела к переплетению капиталов, раз¬

витию международных монополий и международного

финансового капитала, к заключению ряда межгосудар¬

ственных соглашений и появлению наднациональных ор¬

ганов.

5

Основные черты империализма, раскрытые В. И. Ле¬

ниным, претерпевали порой важные изменения по стра¬

нам и регионам, но сохраняют свою сущность по сей день.

1. Новые черты монополизации *

Процессы концентрации производства и капитала, про¬

текавшие довольно быстро в Западной Европе до 70-х го¬

дов, затем замедлились. К началу 80-х годов Западная

Европа превзошла США лишь по концентрации занятых

на крупнейших предприятиях, уступая по концентрации

производства, еще больше по капиталу и в несколько раз

по прибылям. Сравнение 100 крупнейших компаний трех

центров межимпериалистического соперничества пока¬

зало, что обороты западноевропейских монополий в пер¬

вой половине 80-х годов составили 4/б, а активы — 3/б от

американских. По прибылям монополии США почти в

3 раза превосходили западноевропейские. В свою очередь

западноевропейская сотня крупнейших концернов по всем

указанным показателям значительно превышала япон¬

скую 2.

Важной чертой процесса монополизации в Западной

Европе, как и в других центрах империализма, является

то, что, вызывая разорение многих мелких и средних

фирм, он не привел к исчезновению мелкого бизнеса. По¬

следний проявил свою живучесть, способность к воспро¬

изводству, и одновременно обнаружилась заинтересован¬

ность в нем крупных концернов. В 70-х и 80-х годах роль

мелких и средних фирм в Западной Европе даже не¬

сколько возросла. Выживание и воспроизводство мелкого

бизнеса основаны на нахождении ими «специализирован¬

ных ниш», где они выступают как субподрядчики концер¬

нов в некрупносерийном производстве. В Западной Евро¬

пе примерно половина продукции обрабатывающей

промышленности изготавливается на мелких и средних

предприятиях *. Не являясь монополиями, они все свои

усилия направляют на приспособление к внутренним

условиям производства и сбыта. Монополии предостав¬

ляют им возможность первыми апробировать новую

продукцию, чтобы самим перейти к массовому производ-

* В начале 80-х годов на мелких и средних предприятиях (до

500 занятых) обрабатывающей промышленности было занято рабо¬

чей силы (по данным национальных статистик, в %): во Франции —

43,5, в ФРГ — 48,8, в Нидерландах — 57,2, в Австрии — 58,1, в Шве¬

ции — 58,9, в Швейцарии — 68,6, в Данни — 73 и в Норвегии — 77,6.

ству. Место разоряющихся мелких фирм занимают но¬

вые, так что происходит их воспроизводство. Примеча¬

тельно, что в кризисные 70-е годы занятость у мелкого

бизнеса Западной Европы не сокращалась.

Основу монополистической структуры западноевро¬

пейской экономики образуют в настоящее время дивер¬

сифицированные концерны, которые сохраняют отрасле¬

вое лицо, т. е. большая часть всего производства их

предприятий приходится на продукцию профилирующей

отрасли. Это подтверждается и тем фактом, что за 60—

70-е годы в странах Западной Европы из общего числа,

слияний на горизонтальные, т. е. внутриотраслевые, при¬

ходилось более половины (в США примерно Vs)3- Много¬

отраслевая централизация капитала, которая имеет ме¬

сто и в Западной Европе, связана с вертикальной инте¬

грацией, при которой осуществляется межотраслевая

взаимосвязь по линии как производства, так и сбыта.

Вместе с тем в отличие от США в странах Западной Ев¬

ропы менее развиты другие формы диверсификации и

вообще не получили распространения конгломераты.

Особенность процесса монополизации в странах

Западной Европы заключается также в большем охвате

крупнейшими концернами сферы НИОКР, чем это имеет

место в США. В США за последние два десятилетия

половина технологических нововведений приходилась на

мелкие и средние фирмы, тогда как в Западной Европе

примерно 2/з осуществлялось в крупных концернах *.

К проведению собственных НИОКР крупные концерны

особенно усилили внимание с середины 70-х годов, когда

США ужесточили контроль за использованием их техно¬

логии за рубежом. К концу 70-х годов три западноевро¬

пейские страны — ФРГ, Великобритания и Франция —

обошли США по совокупному числу зарегистрированных

за рубежом патентов. Однако по числу реализованных

лицензий Западной Европе удалось лишь несколько при¬

близиться к США, на долю которых по-прежнему прихо¬

дится подавляющая часть, т. е. более 70% всей суммы

от продаж лицензий в мире.

Важной чертой процесса монополизации в Западной

Европе (как и в других центрах межимпериалистическо¬

го соперничества) является стремление концернов к сбли-

* К примеру, на долю 12 крупнейших монополий Англии прихо¬

дится 47% всех затрат на НИОКР в промышленности, во Фран¬

ции — 48, в Швеции — 54%. /

7

жению производства и сбыта и совершенствованию

послепродажного обслуживания в целях максимизации

прибылей. Особое значение при этом уделяется марке¬

тингу, который наиболее развит в ФРГ, Франции и Вели¬

кобритании.

С развитием процесса монополизации все большая

часть оборотов концернов минует чисто рыночные отно¬

шения. В целом у концернов Западной Европы примерно

7з приходится на внутрифирменные поставки. Однако

что касается трансфертных (внутрифирменных) цен у

западноевропейских концернов, то они крепче привязаны

к рыночным отношениям, чем у фирм США. Транснаци¬

ональные корпорации (ТНК) США значительно опера¬

тивнее манипулируют балансами своих подразделений

в стране и за ее пределами. С этим связано и большее

развитие внутрифирменного планирования в США, чем

в странах Западной Европы. Последние внедряют сейчас

американские методы управления и планирования.

В 70-х годах в Западной Европе подхвачена теория «со¬

временного делового предприятия», разработанная аме¬

риканским экономистом А. Чэндлером еще в 60-х годах.

Сторонники этой теории преувеличивают роль современ¬

ных ТНК, затушевывают классовую борьбу, игнорируют

анализ социально-экономических отношений4. Поскольку

в Западной Европе основу монополистической структуры

составляют диверсифицированные концерны, то теория

«современного делового предприятия» с «М-структурой»

управления подошла к нынешним условиям. Для запад¬

ноевропейских концернов и ранее более характерными

были системы участий («материнская» система), при ко¬

торых существует стратегический центр принятия реше¬

ний и система автономных отделений.

Меньшая, чем в США, организованность в западно¬

европейских концернах компенсируется на последующих

уровнях межфирменного процесса монополизации: от¬

раслевом, общенациональном и в масштабах мирового

капиталистического хозяйства. Картели и синдикаты ста¬

ли возникать в Западной Европе уже в конце XIX в. (в

отличие от США тресты не получили здесь существенного

распространения) и вплоть до начала второй мировой

войны играли видную роль.

После второй мировой войны в отраслевой монополи¬

зации произошли значительные изменения. Число кар¬

телей резко сократилось. Сохранились они преимуще¬

ственно в хронически депрессивных отраслях (например,

8

в металлургии). Однако процесс отраслевой монополиза¬

ции отнюдь не ослабился, но принял иные формы: в виде

неофициальных межфирменных соглашений картельного

типа, соглашений в рамках предпринимательских сою¬

зов, производственной кооперации (особенно в автомоби¬

лестроении) и субподрядных отношений.

Показательно в этой связи, что в середине 60-х годов

число межфирменных соглашений подобного рода в

Западной Европе превысило число картелей накануне

второй мировой войны. В регионе особенно велика роль

союзов предпринимателей и торгово-промышленных ас-'

социаций в масштабах отраслей и всего хозяйства. На

субподряды приходится примерно половина конечной

•продукции в автомобилестроении, авиационной промыш¬

ленности, электротехнике, электронной промышленности

и судостроении.

Ход послевоенного экономического развития Запад¬

ной Европы подтвердил правильность положения

В. И. Ленина о том, что процесс монополизации не отме¬

няет конкуренции, а поднимает ее на более высокий уро¬

вень, охватывая все ступени — от национальных отраслей

до мирового капиталистического хозяйства. На монопо¬

листическую конкуренцию в Западной Европе повлияли

интеграционные процессы, особенно интенсивно проте¬

кавшие в 60-х годах. Противоречивое воздействие оказа¬

ло на конкуренцию послевоенное «антикартельное»

законодательство, принятое в странах Западной Европы.

С одной стороны, оно поддерживало конкуренцию, огра¬

ничивая сферу деятельности концернов, но, с другой сто¬

роны, стимулировало концентрационные процессы и

укрепляло позиции национальных монополий в их конку¬

рентной борьбе с американскими и японскими соперни¬

ками. В этом же направлении действует и Римский дого¬

вор, запрещающий соглашения между предприятиями,

которые могут нанести ущерб торговле между страна¬

ми — членами Сообщества.

Научно-технический прогресс и структурные сдвиги в

экономике форсировали процесс концентрации и центра¬

лизации банковского капитала в 60—70-х годах. По уров¬

ню концентрации банковского капитала Западная Евро¬

па стоит выше США и Японии. Суммарные активы веду¬

щих западноевропейских банков превысили размеры

ВНП стран Западной Европы: 2,5 и 2,3 трлн долл. на

конец 1982 г.5 В кредитной сфере больше, чем в других,

проявляются национальные особенности монополий.

9

Частномонополистическая филиальная структура банков

характерна для таких стран, как Великобритания, Ир¬

ландия и Норвегия. Государственный сектор преобладает

в кредитной системе таких стран, как Франция, Италия,

Австрия и Бельгия. В ФРГ существует примерное равен¬

ство сил на рынке ссудных капиталов частномонополи¬

стических банков и государственных кредитных учрежде¬

ний. По размерам активов и капиталов ТНБ страны

Западной Европы обошли в 70-х годах ТНБ США, чему

в немалой степени способствовало развитие рынка ссуд¬

ных капиталов на базе «евровалют». В начале 70-х годов

на ТНБ США приходилась примерно половина суммы

депозитов на рынке «евровалют», а к концу 70-х годов

их доля упала до 30% 6. ТНБ США утратили монополь¬

ное положение, и вперед вырвались монополистические

банки ведущих стран Западной Европы — Великобрита¬

нии, ФРГ, Франции, Италии. По относительным показате¬

лям велико участие на международном рынке ссудных

капиталов банков Швейцарии, Бельгии, Голландии и

Люксембурга. Однако следует иметь в виду, что в Швей¬

царии, например, 2/'з активов на рынке ссудных капиталов

принадлежит иностранным банкам7. Аналогично поло¬

жение с банками Бельгии и Люксембурга. В кредитной

системе Скандинавских стран (Норвегия, Дания) *, а

также стран Южной Европы (Португалия и Испания)

большое место занимают иностранные банки. Нацио¬

нальные банки слабо проявляют себя на международной

арене, хотя процесс концентрации и централизации бан¬

ковского капитала достиг высокого уровня. Если ТНБ

США предпочитают действовать единолично, то европей¬

ские банки в 70-х годах начали создавать консорциумы

и синдикаты. Правда, в 80-х годах этот процесс замед¬

лился и даже наблюдается выход ряда банков из ука¬

занных консорциумов.

2. Финансовый капитал и государственно-

монополистическое регулирование

Из анализа признаков империализма в наши дни выте¬

кает, что финансовый капитал представлен группами

сросшихся между собой промышленных, банковских и

прочих монополий, охватывающих все национальное хо¬

* В Швеции деятельность иностранных банков запрещена, но го¬

товится закон, разрешающий их открытие.

10

зяйство. Финансовая группа — это качественно новая

ступень монополизации капитала по сравнению, напри¬

мер, с концерном или картелем. В современной марксист¬

ской литературе исследовано около 90 крупнейших фи¬

нансовых групп капиталистических стран, из которых 2/3

приходятся на Западную Европу8. Четкие финансовые

группы во главе с холдингами существуют в Бельгии,

Франции и Италии. Во Франции и Италии многие из них

превратились в государственно-монополистические. Ме¬

нее четкие границы у финансовых групп ФРГ, где цемен¬

тирующим звеном выступают гроссбанки. По размерам

контролируемых капиталов финансовые группы в стра¬

нах Западной Европы еще значительно уступают амери¬

канским. Это видно хотя бы из того, что 60 финансовых

групп в Западной Европе, входящих в 90 крупнейших в

капиталистическом мире, контролируют только */3 сово¬

купных активов9.

На характере современных финансовых групп запад¬

ноевропейских стран отражается то, что в большинстве

из этих стран после второй мировой войны сложился го¬

сударственно-монополистический капитализм, в резуль¬

тате чего в финансовых группах появляется все большее

число государственных концернов и банков. Однако это

не нарушает процесса сращивания капиталов в процессе

воспроизводства независимо от того, принадлежат ли эти

капиталы государству или частным монополиям. Ф. Эн¬

гельс в свое время отмечал, что «государство, какова

бы ни была его форма, есть по самой своей сути капита¬

листическая машина, государство капиталистов, идеаль¬

ный совокупный капиталист»10. Анализируя процесс

сращивания государства с монополиями в условиях им¬

периализма, В. И. Ленин писал, что «частные и государ¬

ственные монополии переплетаются воедино в эпоху фи¬

нансового капитала... и те и другие на деле являются

лишь отдельными звеньями империалистской борьбы

между крупнейшими монополистами за дележ мира»11.

Но государство выступает не только как собственник

крупных монополий в промышленности и кредитной си¬

стеме (в частности, в результате национализации част¬

ных монополий), но и как обладатель огромной доли

национального дохода, используемой в процессе капита¬

листического воспроизводства. Сращивание государства

и монополий осуществляется в разных формах. Приме¬

нительно к капиталу можно выделить следующие. Во-

первых, соединение капиталов государственных и частно-

и

монополистических предприятий в совместном производ¬

стве. Сюда же можно отнести использование ссудных

капиталов государственных банков частными концерна¬

ми. Последнее наиболее типично для современной Фран¬

ции и Италии. Во-вторых, участие государства в смешан¬

ных обществах, где оно опирается на государственно-мо¬

нополистическую собственность на средства производства.

Смешанные частно-государственные фирмы занимают

видное место в военном производстве западноевропей¬

ских стран, и прежде всего во Франции, Италии и Вели¬

кобритании. В-третьих, государственные капиталовложе¬

ния стали частью начальной стадии воспроизводственно¬

го процесса многих частных фирм. Речь идет не только о

субсидиях и государственных кредитах, но и об инвести¬

циях в основной капитал. В-четвертых, современное бур¬

жуазное государство вкладывает свои капиталы и в

создание основных фондов, которые потом поступают ча¬

стным монополиям в виде аренды. Таким образом проис¬

ходит соединение государственных и частномонополисти¬

ческих средств производства, или сращивание государ¬

ственных и частных капиталов. Если финансовый капитал

выступает в форме финансовых групп, то государственно-

монополистический капитал представлен в виде государ¬

ственно-монополистических групп (или комплексов).

Появление государственно-монополистических комплек¬

сов— новый шаг в концентрации и централизации капи¬

тала и производства в условиях государственно-монопо¬

листического капитализма. Государственно-монополисти¬

ческие комплексы стали формой дальнейшего сращивания

монополий и государства в единый механизм по поводу

производства, распределения, обмена и потребления ма¬

териальных благ и услуг, став следующей ступенью в

«цепочке» «монополии — финансово-монополистические

группы — государственно-монополистические комплек¬

сы» 12.

В отличие от США, где государственно-монополисти¬

ческие комплексы, такие, как военно-промышленный,

атомный, аэрокосмический, топливно-энергетический и

некоторые другие, получили довольно полное развитие,

в странах Западной Европы многие из них находятся

только на стадии формирования.

В наибольшей степени в ведущих западноевропейских

странах получил развитие военно-промышленный ком¬

плекс, возникший в результате сращивания в единый ме¬

ханизм монополистического и государственного капита¬

12

лов, военно-политической административной машины,

верхушки бизнеса и военщины. Важной особенностью

западноевропейского «центра силы» является начало

формирования в 70-х годах регионального военно-про¬

мышленного комплекса, в основе которого лежат инте¬

грация государственно-монополистических военно-про¬

мышленных капиталов и относительная общность инте¬

ресов ведущих империалистических держав Западной

Европы.

Западная Европа уступает США на микроуровне, или

частномонополистическом уровне, регулирования эконо¬

мики. Однако она в большей мере опирается на государ¬

ственное вмешательство, т. е. у нее сильнее развит макро¬

уровень регулирования как во внутренней экономике,

так и на международной арене в борьбе со своими сопер¬

никами за экономический и политический передел капи¬

талистического мира. Современное капиталистическое

•государство располагает большим арсеналом орудий и

методов воздействия на ход и характер социально-эконо¬

мического развития страны. Вместе с тем, и это особенно

относится к странам Западной Европы, все большее зна¬

чение приобретают межнациональные и наднациональ¬

ные формы регулирования экономики.

На формирование государственно-монополистического

капитализма в Западной Европе значительно большее

влияние, чем в США, оказали, с одной стороны, масшта¬

бы участия стран региона в международном разделении

труда, а с другой — острота классовой и межпартийной

борьбы.

Отличительной особенностью Западной Европы в

сравнении с США и Японией является более широкое и

активное использование методов огосударствления част¬

ных предприятий. Примером такой политики является

национализация крупных промышленных концернов и

банков после второй мировой войны в Великобритании,

Италии и Франции.

В большинстве случаев национализация применялась

в отношении убыточных предприятий, в результате чего

возникло представление об их нерентабельности. Одна¬

ко там, где национализировались предприятия с передо¬

вой технологией, государственный сектор показывал свои

преимущества. О силе государственного сектора в Запад¬

ной Европе свидетельствует тот факт, что на него прихо¬

дится около V5 совокупного ВНП, V3 капиталовложений

и у2 расходов на НИОКР 13.

13

Наиболее развит государственный сектор в Австрии,

Финляндии, Греции, Франции, Италии, Великобритании,

Португалии и Испании. Менее всего он развит в таких

странах, как Швейцария, Дания и Люксембург.

Консервативная волна 80-х годов притормозила про¬

цессы огосударствления и весьма ощутимо затронула

государственный сектор. Так, например, правительство

ХДС/ХСС — СвДП в ФРГ начало продажу значитель¬

ной части акций, принадлежащих государству*. В Анг¬

лии правительство консерваторов приступило якобы в

интересах «рентабельности» к демонтажу традиционных

отраслей тяжелой промышленности, где участвует госу¬

дарство. Правительство Ж. Ширака во Франции, при¬

шедшее к власти в 1986 г., сразу же приняло решение о

существенной денационализации (речь идет о 65 про¬

мышленных предприятиях, страховых компаниях и бан¬

ках).

В настоящее время важнейшим средством воздей¬

ствия государства на экономику являются финансы.

Практически во всех странах Западной Европы доля

национального дохода, перераспределяемая через госу¬

дарственный бюджет, довольно высока. В Швеции, Ир¬

ландии и Дании через государственный бюджет перерас¬

пределяется значительно более половины национального

дохода. Примерно половина перераспределяется в Ита¬

лии, Великобритании, ФРГ, Франции, Австрии, Бельгии,

Нидерландах, Люксембурге и Норвегии; около одной

трети — в Швейцарии и Испании.

В целом по Западной Европе государство перераспре¬

деляет до 7г национального дохода, тогда как в США и

Японии — примерно 7з14- Бюджет опосредствует воспро¬

изводство разветвленной сети государственных учрежде¬

ний, служит источником государственных капиталовло¬

жений и субсидий частному сектору. Его средства широ¬

ко используются при регулировании государством

экономической конъюнктуры и проведении структурной

политики.

В 70-х годах государственно-монополистические тен¬

денции в развитии государственных финансов стран

Западной Европы проявились в следующем: возросла

доля национального дохода, перераспределяемая через

* К моменту прихода ХДС/ХСС — СвДП к власти в 1982 г. фе¬

деральные органы располагали контрольными пакетами акций (уча¬

стие— более 25%) 950 предприятий и банков.

14

все звенья финансовой системы; усилилось подчинение

местных органов власти, государственных корпораций,

а также внебюджетных специальных фондов централь¬

ным органам. Отсюда вырастает роль финансового конт¬

роля, носящего ярко выраженный классовый характер;

расширяется финансовое программирование, охватываю¬

щее все звенья финансовой системы; получают развитие

межнациональные и наднациональные финансово-кре¬

дитные методы государственно-монополистического регу¬

лирования экономики, осуществляемого через ЕС. Харак¬

терной чертой государственных расходов многих стран

Западной Европы является их милитаристская направ¬

ленность.

Государственная собственность, бюджеты и государ¬

ственно-монополистические комплексы — это материаль¬

ная основа экономической политики государства. Наибо¬

лее общая цель' этой политики, достигаемая путем

централизованного вмешательства государства в эконо¬

мические процессы, — обеспечение по возможности бес¬

препятственного воспроизводства всей системы капита¬

листических отношений. Конкретные цели капиталистиче¬

ские правительства пытаются достичь антициклической,

структурной, антиинфляционной, социальной и внешне¬

экономической политикой. Практика некоторых из них

насчитывает десятилетия, другие—антиинфляционная и

отчасти структурная — сформировались недавно в связи

с обострением общего кризиса капитализма, который

усилил противоречия между отдельными направлениями

государственного регулирования, вызвал ломку отрабо¬

танных методов воздействия на хозяйственные процессы

и одновременно остро поставил проблему согласования

мер национальных правительств в той или иной области.

К основным направлениям экономической политики в

странах Западной Европы относятся антициклическая и

структурная «политика доходов» и антиинфляционная,

протекционистская и т. п.

Конъюнктурное регулирование экономики зародилось

как антикризисная мера, а после второй мировой войны

превратилось в антициклическое регулирование, направ¬

ленное на предотвращение кризисных спадов, в том числе

и путем сдерживания «чрезмерно» высоких темпов раз¬

вития. Цели конъюнктурной политики определялись

западноевропейской спецификой (в первую очередь боль¬

шей зависимостью от внешних рынков) при решении за¬

дач «магического четырехугольника»: одновременное

15

достижение устойчивых темпов роста, полной занятости,

стабильности цен, сбалансированности платежного ба¬

ланса. При этом в зависимости от сложившихся условий

на первый план выдвигались те или иные из них. Несмот¬

ря на то что во всех странах региона конъюнктурное

регулирование осуществлялось путем манипулирования

спросом с использованием примерно одинакового инстру¬

ментария, наблюдались различия в методах его осуще¬

ствления.

Относительно благоприятные условия 50—60-х годов

и асинхронность мирового капиталистического цикла со¬

действовали проведению антициклической кейнсианской

политики. Дело в том, что при Бреттон-вудской валютной

системе, функционировавшей до начала 70-х годов, суще¬

ствовал ограничитель инфляционных процессов в виде

международного золото-долларового стандарта. Благо¬

даря этому кейнсианские методы стимулирования спроса

оказывали определенный эффект на ход воспроизводства

до 70-х годов. С крушением Бреттон-вудской валютной

системы с особой силой проявились негативные стороны

кейнсианских методов, и прежде всего в форсировании

инфляционного процесса. Ежегодный рост цен в Запад¬

ной Европе превысил в среднем двузначное число. Если

в 60-х годах потребительские цены ежегодно увеличива¬

лись на 3,9%, то в 70-х уже на 10,4%. С середины 70-х го¬

дов цели регулирования все больше подчиняются борьбе

с инфляцией и задачам структурной перестройки эконо¬

мики. Единообразие инфляционных процессов в странах

Западной Европы привело к определенному сближению

целей экономической политики под эгидой монетаризма:

сокращению бюджетных дефицитов, ограничению денеж¬

но-кредитной экспансии, «социальному демонтажу».

Основные направления структурного регулирования—

региональное и отраслевое (аграрное, энергетическое,

промышленное) — получили свое развитие также в ос¬

новном в последнее десятилетие. Кризис 70-х годов при¬

вел к обострению противоречий структурной политики и

вызвал целый ряд мер буржуазных правительств, на¬

правленных на приспособление к новым стоимостным

пропорциям производства, проявившимся в ходе этого

кризиса попыткам перераспределения вновь созданной

стоимости в пользу предпринимательского сектора.

Ряд новых черт и особенностей приобрело развитие

регулирования внешнеэкономических связей в 70-х го¬

дах. Прежде всего ослабление торговых ограничений

16

происходит одновременно с созданием новых барьеров ъ

конкурентной борьбе. Практикуется не только открытый,

но и скрытый протекционизм. Что касается стимулирова¬

ния экспорта товаров и капиталов, то оно рассматрива¬

ется уже не столько как средство борьбы с кризисом

перепроизводства, сколько в качестве основы для усиле¬

ния внешнеэкономических позиций западноевропейских

компаний, т. е. прежде всего преследует цели структур¬

ной перестройки национальных хозяйств. Коренным об¬

разом изменился характер воздействия на экспортные

операции: помимо стадии реализации продукции в сфере

обращения стимулирующие мероприятия, особенно с се¬

редины 70-х годов, стали все глубже затрагивать произ¬

водственный процесс.

Неудачи бюджетных и денежно-кредитных мер регу¬

лирования повысили роль «политики доходов», проводи¬

мой в разных формах во всех странах региона. Большин¬

ство мероприятий «политики доходов» было направлено

на понижение реальной заработной платы трудящихся.

Курс на понижение заработной платы, принятый прави¬

тельствами западноевропейских стран, привел к тому,

что с середины 70-х годов реальная заработная плата

росла значительно медленнее, чем производительность

труда (в первой половине 80-х годов ее рост вообще пре¬

кратился). В целом снижение издержек на единицу ра¬

бочей силы (наряду с экономическими кризисами, сокра¬

тившими спрос, падением цен на нефть и энергоносители,

денежной и кредитными рестрикциями) оказало сдержи¬

вающее влияние на рост цен в начале 80-х годов.

После второй мировой войны вплоть до середины

70-х годов социальная политика западноевропейских

стран характеризовалась увеличением бюджетных ассиг¬

нований на социальные нужды, усилением роли государ¬

ства в функционировании отраслей социальной инфра¬

структуры. Однако конец 70-х —начало 80-х годов

ознаменовались изменением социальной политики запад¬

ноевропейских стран и появлением новых тенденций,

выразившихся в резком замедлении темпов роста и даже

абсолютном сокращении социальных расходов, уменьше¬

нии источников финансирования социального обеспече¬

ния, частичной реприватизации социальных услуг и т. д.

Усиление консерватизма в государственной политике вы¬

разилось в «социальном демонтаже».

В послевоенный период .в странах Западной Европы

няблюляртра,анппютгмд бургеужшиу и рптшял-пр^ппмигт-

I Приднестровский I и

| пэсударегвснно-керлсративный |

ских теорий государственного регулирования экономики.

Вместе с тем в последнее время прослеживаются общие

для трех центров межимпериалистического соперничест¬

ва тенденции развития буржуазной экономической мыс¬

ли: усиление влияния неоклассических доктрин, модифи¬

кация кейнсианства, активизация институционализма.

Однако в Западной Европе наиболее прочны по сравне¬

нию с США и Японией позиции социал-реформизма.

В настоящее время социал-реформизм в теории и на

практике преобладает в Австрии, Испании, Португалии,

Финляндии, Франции, Швеции и Греции. Неоклассиче¬

ские доктрины взяли верх в Великобритании, ФРГ, Нор¬

вегии, Швейцарии, Бенилюксе.

До середины 70-х годов в Западной Европе преиму¬

щественно использовалась неокейнсианская теоретиче¬

ская модель. Экономические кризисы и инфляция сере¬

дины 70-х годов усилили позиции монетаризма, и теории

предложения в буржуазной мысли, но практика не пока¬

зала до сих пор эффективность мероприятий этих док¬

трин. Последователи М. Фридмена в Западной Европе

отказались от государственных конъюнктурных программ

и не смогли предотвратить экономический кризис 1980—

1982 гг.

С конца 70-х годов буржуазные экономисты в Запад¬

ной Европе повысили внимание к четвертому углу

«магического четырехугольника» — сбалансированности

внешнеэкономических отношений. Это связано с обостре¬

нием противоречий между национальным государствен¬

ным регулированием и интернационализацией процессов

капиталистического воспроизводства, особенно в услови¬

ях восстановления синхронности циклического развития.

Указанное противоречие сильнее почувствовали в Запад¬

ной Европе, и здесь появились сторонники координации

экономической политики на межгосударственном регио¬

нальном уровне. На этот период приходится усиление

институционализма. Его стали предпочитать и многие

социал-реформисты, придерживавшиеся ранее кейнсиан¬

ской доктрины.

Тесная взаимосвязь экономических доктрин не только

с государственной политикой, но и с платформами пра¬

вящих партий отражает воздействие партийно-политиче¬

ских сил на формирование экономической политики в

странах Западной Европы и ЕС. С середины 70-х годов

усилилась поляризация партийно-политических сил.

Главный политический итог поворота в социально-эконо¬

18

мической области — насаждение методов «жесткой эко¬

номии», отказ от социального консенсуса с ограничени¬

ем присущего послевоенному капитализму социального

реформизма. Иными словами, правящие круги ряда

стран пытаются, используя механизм принятия полити¬

ческих решений, создать модель экономического регули¬

рования, в наибольшей степени отвечающую интересам

монополий и предусматривающую преодоление кризис¬

ных явлений преимущественно за счет усиления эксплуа¬

тации трудящихся. В то же время сложность и противо¬

речивость происходящих в регионе социально-эконо¬

мических и политических процессов предопределили

неоднозначность подхода различных политических сил к

решению назревших проблем, отразившего стереотипы

экономического мышления, философию, классовую сущ¬

ность ведущих политических партий.

На рубеже 70—80-х годов в Западной Европе при

общности глобальной стратегии буржуазии по-прежнему

противоборствуют два основных варианта государствен¬

но-монополистического регулирования — консерватив¬

ный, с упором на частномонополистические рычаги,

ограничением экономических и социальных функций го¬

сударства, и буржуазно-реформистский, базирующийся

на кейнсианской теории и дирижистских методах хозяй¬

ствования.

Принципиально иной по своему классовому содержа¬

нию подход к решению кардинальных проблем современ¬

ности предлагают левые силы, коммунисты. Разрабаты¬

ваемые ими демократические программы выхода из

кризиса и создания новых экономических структур пред¬

полагают ограничение власти монополий на основе ши¬

рокой антимонополистической борьбы.

3. Изменения в экспорте капитала

Существенные изменения произошли в западноевропей¬

ском вывозе капитала и экономическом переделе капи¬

талистического мира. В 50-х годах возобновилась дово¬

енная тенденция в вывозе капитала — примерно 2/з его

направлялось в добывающие отрасли колониальных

стран. Основными экспортерами по-прежнему выступали

монополии бывших колониальных держав: Великобрита¬

нии, Франции, Нидерландов и Бельгии. На их долю при¬

ходилось более 4/б всех западноевропейских прямых ин-'

вестиций 15. С развалом колониальных империй и перехо-

19

дом Западной Европы в 60-jc годах к интенсивному пути

экономического развития возрастают масштабы экспорта

капитала и меняется его географическая и отраслевая

структура. Интеграционные процессы в Западной Европе

привели к усилению взаимопроникновения -и переплете¬

нию капиталов. В начале 80-х годов в странах самой

Западной Европы иностранные ТНК производили в сред¬

нем 75 национальной продукции, а такой же показатель

для США не превышал 5% 16.

Вплоть до середины 70-х годов темпы экспорта капи¬

тала западноевропейских стран превышали у них темпы

роста ВНП, промышленного производства и вывоза то¬

варов. К концу 70-х годов ТНК Западной Европы произ¬

водили за рубежом продукцию, в 1,5 раза превышавшую

величину их экспорта, хотя по этому показателю они

уступали американским ТНК почти в 4 раза 17. К середи¬

не 70-х годов уже около половины прямых инвестиций

стран Западной Европы приходилось на западноевропей¬

ский регион при сокращении удельного веса развиваю¬

щихся стран 18. К этому времени существенно возросла в

экспорте капитала доля обрабатывающей промышлен¬

ности. Произошла смена лидеров вывоза капитала: быв¬

шие колониальные державы стали уступать позиции в

пользу ФРГ, Швеции, Швейцарии, Норвегии, Дании,

Австрии, Финляндии 19.

С середины 70-х годов под влиянием мировых цикли¬

ческих и структурных экономических кризисов происхо¬

дят новые существенные изменения в вывозе капитала

из стран Западной Европы. ТНК Западной Европы вновь

начинают расширять вложения в развивающихся стра¬

нах, главным образом в «новых индустриальных», а кро¬

ме того, значительно усилили экспорт капитала в США20.

С 1979 до середины 1984 г. чистый экспорт западноевро¬

пейского частного капитала в США составил более

150 млрд долл. Сокращается удельный вес инвестиций,

размещенных в западноевропейском регионе. Монополии

стран Западной Европы приобретают в США разоряю¬

щиеся мелкие и средние фирмы, обладающие высокой

технологией, но не выдерживающие ударов экономиче¬

ских кризисов.

Повышенный интерес к развивающимся странам у

Западной Европы вызван борьбой за экономический пе¬

редел капиталистического мира. Крушение колониаль¬

ных империй ударило прежде всего по Западной Европе,

чем воспользовались ее соперники — США и Япония.

20

Преимущественной сферой влияния Западной Европы

оказалась Африка, тогда как.у США — Латинская Аме¬

рика, у Японии — Азия. Монополии Западной Европы,

естественно, проникают и в латиноамериканские и азиат¬

ские страны, но встречают там огромные препятствия со

стороны США и Японии. Тем не менее Западная Европа

экспортирует капитал в развивающиеся страны больше,

чем США и Япония, вместе взятые21. С 1982 г. прирост

прямых инвестиций в развивающихся странах сокраща¬

ется.

На ТНК трех центров межимпериалистического со¬

перничества в начале 80-х годов приходилось более

трети промышленного производства, более половины

внешней торговли, около 80% разрабатываемой техноло¬

гии капиталистического мира22. Свыше 20 тыс. филиа¬

лов ТНК обосновалось почти во всех уголках света. Од¬

нако это отнюдь не свидетельство «современного делового

предприятия», а результат монополизации, перешедшей

национальные границы. Интернационализация процесса

производства означает одновременно и интернационали¬

зацию эксплуатации трудящихся, что вызывает обостре¬

ние классовой борьбы в международном масштабе. Меж¬

дународные монополии не ликвидируют, а поднимают на

более высокий уровень межимпериалистическое соперни¬

чество.

4. Противоречия интеграционного процесса

Формирование западноевропейского «центра силы» вы¬

зывает необходимость теоретического осмысления роли

и значения институционального механизма регулирова¬

ния в ЕС, процесса становления нового политического

механизма Сообщества, где с середины 70-х годов все

большую роль играет Европейский совет и Европейский

парламент. Институциональный механизм ЕС пришел в

противоречие со стихийно развивающейся базой Сооб¬

щества. Кризисные потрясения 70—80-х годов возрож¬

дают «национальный эгоизм», лихорадят Сообщество.

Однако глубокие противоречия не означают отказа

западноевропейских стран от усовершенствования меж¬

государственного и наднационального интеграционного

механизма, усиления его роли в экономической и поли¬

тической жизни Западной Европы.

Кризисные потрясения последнего десятилетия затор¬

мозили процесс выравнивания уровней экономического

21

развития стран-членов, развитие интеграции «вглубь»,

острее проявили структурные различия, социально-эко¬

номическое неравенство. Усилились сепаратистские на¬

строения решать национальные проблемы за счет парт¬

неров. Отсюда — активная разработка национальных

экономических стратегий, различие в «консервативных»,

«либеральных» и реформистских подходах и методах.

Однако интернационализация хозяйственной жизни,

рост взаимозависимости и переплетения национальных

экономик, усиление значения глобальных проблем созда¬

ют объективную основу для разработки координирован¬

ной политики в рамках Европейского сообщества, кото¬

рая преподносится как «взаимосвязанная экономическая

стратегия».

До середины 70-х годов в институциональном меха¬

низме интеграции ведущее место на практике принадле¬

жало исполнительному органу — Комиссии европейских

сообществ (КЕС), а также Совету министров, который

считался даже более авторитетным органом, чем Евро¬

пейский парламент.

С созданием в декабре 1974 г. Европейского совета

роль КЕС несколько ослабла и одновременно стало воз¬

растать значение Европейского парламента, состав кото¬

рого с 1979 г. формируется на основе прямых выборов.

В феврале 1984 г. Европейский парламент принял проект

договора, предусматривающий превращение ЕС в конфе¬

дерацию западноевропейских государств23. Проект

предложен для ратификации парламентам стран — чле¬

нов ЕС. С середины 70-х годов наблюдается перенос

центра тяжести интеграционной стратегии из экономиче¬

ской сферы в политическую.

Обострение межимпериалистических противоречий

усилило стремление к согласованию экономической по¬

литики на межгосударственном уровне — в рамках ОЭСР

и на встречах «в верхах». На этих встречах предприни¬

маются попытки координации антициклической полити¬

ки, урегулирования торговых, валютно-финансовых и

энергетических проблем. На межгосударственном уровне

рассматриваются вопросы деятельности транснациональ¬

ных монополий, разрабатываются меры частичного уре¬

гулирования отношений между национальными прави¬

тельствами и ТНК. Продолжает развиваться тенденция к

координации общеимпериалистической деятельности в

развивающихся странах, выработке единой стратегии в

отношениях Восток — Запад

22

Изменение соотношения сил империалистических со¬

перников проявляется в деятельности существующих

международных организаций: ГАТТ, МВФ, МБРР и др.

«Токио-раунд» (1973—1979 гг.) закончился в целом в

пользу ЕС. США пришлось пойти на уступки в области

снижения тарифов на промышленные товары, а европей¬

цам удалось отстоять основные принципы своей сельско¬

хозяйственной политики (общий таможенный тариф).

Кроме того, принято решение об отмене «американской

продажной цены». Эта система позволяла США облагать

ввозимый товар не по декларируемой стоимости, а по

внутренним ценам американского рынка на аналогичный

товар. В результате пошлина достигала иногда полови¬

ны стоимости товара. В 1982 г. США начали кампанию

за новый раунд в ГАТТ по товарам «высокой техноло¬

гии» и услугам с целью ослабить своих конкурентов в

Западной Европе. У последних вызывает беспокойство

наступление не только администрации США, но и амери¬

канских ТНК, которые ограничивают деятельность на¬

циональных мер регулирования западноевропейских

стран. В начале 70-х годов КЕС поставила вопрос о кон¬

троле над ТНК в ЕС, предложив разработать междуна¬

родные правила для ТНК независимо от их происхожде¬

ния и места деятельности. Ясно, что имелись в виду пре¬

жде всего американские ТНК, но также и японские. Что

касается нового раунда переговоров в ГАТТ, то он на¬

чался в конце 1968 г. и получил название «Уругвай-

раунд». Восьмой раунд имеет своей целью не только

дальнейшее снижение пошлин, но и устранение нетариф¬

ных ограничений. Впервые в переговоры включены сфера

услуг, а также прямые инвестиции. ЕС поддержало тре¬

бования США в интересах экспансии в развивающихся

странах.

Важной сферой противоречий между империалисти¬

ческими центрами являются развивающиеся страны.

Западная Европа избрала путь коллективного неоколо¬

ниализма с более гибкими методами экономического и

политического проникновения по сравнению с теми, ко¬

торые применяют США. Известно, что деятельность МВФ

и МБРР направляется прежде всего Соединенными Шта¬

тами и имеет целью создание благоприятных условий для

американских ТНК, для расширения экономического и

политического господства американского империализма.

Западная Европа до сих пор делает упор на двусторон¬

ние и многосторонние соглашения ЕС с развивающимися

23

странами. В декабре 1984 г. в столице Того Ломе была

подписана III Ломейская конвенция между «десяткой» и

65 странами Африки, бассейнов Карибского моря и Тихо¬

го океана (АКТ). Переговоры о возобновлении соглаше¬

ний на следующий, третий пятилетний срок-продолжа¬

лись около полутора лет. Западноевропейские партнеры

АКТ сосредоточили внимание на сфере услуг, а не на

промышленности. По конвенции страны АКТ в целом по¬

лучают от ЕС «помощь» на сумму, гораздо меньшую

запрошенной.

Государственно-монополистический капитализм в стра¬

нах Западной Европы перерастает национальные гра¬

ницы. Это проявляется как на частномонополистическом

уровне — в переплетении и сращивании монополий, так

и на межгосударственном — в интеграционных процес¬

сах. Однако до образования западноевропейского госу-

дарственно-монополистическовсмеапитализма, или Соеди^

ненных Штатов Европы, дело не дошло, хотя наиболее

реакционные круги пытаются-форсировать этот процесс.

В работе «О лозунге Соединенных Штатов Европы»

В. И. Ленин писал: «Конечно, возможны временные со¬

глашения между капиталистами и между державами.

В этом смысле возможны и Соединенные Штаты Европы,

как соглашение европейских капиталистов... о чем? Толь¬

ко о том, как бы сообща давить социализм в Европе,

сообща охранять награбленные колонии против Японии

и Америки.. ,»24 Эти слова актуальны и в наши дни. Так,

в интервью газете «Бильд» канцлер ФРГ Г. Коль заявил:

«Идея о создании «Соединенных Штатов Европы» не

является иллюзорной или утопической. Европа должна

встать на собственные ноги как в экономическом, так и

в политическом плане». Империализм лишился колоний,

но сохранились межимпериалистическое соперничество и

борьба за экономическое и политическое влияние в раз¬

вивающихся странах.

Западноевропейская интеграция используется госу¬

дарственно-монополистическим капиталом в борьбе с

трудящимися в странах ЕС, национально-освободитель¬

ным движением в развивающемся мире и государствами

социалистического содружества. Вместе с тем и внутри

ЕС существуют межимпериалистические противоречия,

препятствующие развитию интеграции вглубь, а стало

быть, и образованию регионального государственно-мо¬

нополистического капитализма. Именно поэтому, выра¬

жаясь словами В. И. Ленина, «Соединенные Штаты Ев-

24

ропы, при капитализме, либо невозможны, либо реак¬

ционны»25.

В историческом значении развитие интеграционных

процессов лишь усиливает паразитизм и загнивание ка¬

питализма. Государственно-монополистический капита¬

лизм в странах Западной Европы форсирует процессы

обобществления в национальном и региональном мас¬

штабах, тем самым укрепляя материальные предпосыл¬

ки социализма. «Капитализм в его империалистской ста¬

дии,— писал В. И. Ленин, — вплотную подводит к са¬

мому всестороннему обобществлению производства, он

втаскивает, так сказать, капиталистов, вопреки их воли

и сознания, в какой-то новый общественный порядок,

переходный от полной свободы конкуренции к полному

обобществлению»26.

Развитие государственно-монополистического капита¬

лизма в Западной Европе со всей очевидностью подтвер¬

ждает вывод В. И. Ленина об исторической обреченности

империализма, при котором развитие производительных

сил, особенно в условиях научно-технической революции,

упирается в узкие рамки производственных отношений.

ГЛАВА II

ОСОБЕННОСТИ РАЗВИТИЯ

МОНОПОЛИСТИЧЕСКОГО

КАПИТАЛИЗМА В ЗАПАДНОЙ ЕВРОПЕ

За последние несколько десятилетий западноевропейский

монополистический капитализм претерпел глубокие из¬

менения. В их основе — развитие общего кризиса капита¬

лизма, дальнейшая интернационализация хозяйственной

жизни и расширение масштабов деятельности транс¬

национальных корпораций, развертывание научно-техни¬

ческой революции, связанная с этим тенденция к регио¬

нальной хозяйственной интеграции. Монополистическая

структура и материально-техническая база хозяйства

стран региона обрели новый облик: на качественно иной

уровень поднялись концентрация производства и капи¬

тала, монополизация хозяйства, возникла разветвлен¬

ная сеть связей между монополистическими группиров¬

ками различных стран, в экономике и политике каждой

из них решающие позиции занял финансовый капитал.

В результате сближения уровней развития отдельных

стран к началу 70-х годов возник западноевропейский

«центр силы», ядром которого стал «Общий рынок». Ин¬

теграция, однако, не смогла полностью устранить хозяй¬

ственную обособленность стран региона. Отличительной

чертой современной западноевропейской монополистиче¬

ской структуры является ее гетерогенность, существова¬

ние в виде конгломерата национальных систем, сохра¬

няющих каждая — при всей их взаимозависимости —

собственную логику развития. Уязвимость этой струк¬

туры со всей силой обнаружилась во время кризисов

середины 70-х — начала 80-х годов, когда между госу¬

дарствами Западной Европы резко усилились противо¬

речия, затормозившие дальнейшее развитие интеграци¬

онных процессов и поставившие под вопрос уже достиг¬

нутую степень общности.

1. Характерные черты западноевропейской

монополистической структуры

За минувшие полстолетия в Западной Европе произошло

значительное сближение стран по уровню монополисти¬

26

ческой концентрации производства и капитала. Практи¬

чески все они перешли в монополистическую стадию

развития. Установилась гегемония финансового капита¬

ла в хозяйственной жизни: в каждой стране 5—10 фи¬

нансовых групп (в малых странах — 2—3) держат под

контролем всю национальную экономику. Большинство

ведущих компаний превратились в транснациональные,

действующие на региональном или мировом уровне.

Переход к этому новому состоянию был, однако, дли¬

тельным. Если в Германии, Англии, Франции монополи¬

стический капитал уже перед первой мировой войной

играл направляющую роль в экономической и политиче¬

ской жизни (хотя и «сила» и стиль его хозяйственной

деятельности в этих странах, как подчеркивал В. И. Ле¬

нин, были очень неодинаковы), то в большинстве других

выдвижение монополий на доминирующие позиции про¬

исходило в межвоенный период, а в некоторых (напри¬

мер, Португалия) и позже. Разновременность перехода

в монополистическую стадию развития породила пест¬

роту национальных ситуаций. Немонополистический сек¬

тор, повсюду образующий основу предпринимательства,

в весьма неодинаковой степени пронизан монополисти¬

ческими связями. Отсюда одна из наиболее типичных

особенностей большинства западноевропейских эконо¬

мик— их «двойственный» характер.

«Двойственность» проявляется прежде всего в меж¬

национальных и межотраслевых различиях достигнутых

уровней монополизации, в наличии широкого спектра

технически устаревших отраслей в структуре промыш¬

ленности. Есть и другие ее варианты — разрывы в уров¬

нях концентрации производства в экспортных отраслях

и работающих на внутренний рынок (что присуще,

в частности, малым странам с высокоразвитой экономи¬

кой), региональные диспропорции (страны Южной Ев¬

ропы) и т. п. Типично сохранение довольно широкого

сектора традиционного мелкотоварного аграрного про¬

изводства, особенно в странах поздней индустриализа¬

ции.

Сравнительная узость национальных рынков, разде¬

ленных историческими границами, сопряжена у боль¬

шинства западноевропейских стран с традицией протек¬

ционизма в вопросах хозяйственной политики. Это все¬

гда тормозило эволюцию монополистической структуры,

сдерживая концентрацию производства и капитала в

регионе. Вместе с тем та же относительная узость на¬

27

циональных рынков облегчала крупному капиталу воз¬

можность их монополизации. Поэтому западноевропей¬

ская структура в целом отличается более низким, чем

в США, средним уровнем концентрации производства

при более высокой, по крайней мере в ряде ведущих

отраслей, степени монополизации рынка (см. гл. III).

Исторической спецификой Западной Европы является

также развитие межнациональных, интеграционных форм

монополистической концентрации производства. Регио¬

нальная интеграция была порождена, с одной стороны,

реакцией растущих производительных сил капитализма

на узость национально обособленных рынков, а с дру¬

гой— совокупностью причин, связанных с углублением

общего кризиса капитализма в послевоенный период.

Продвижение социализма на Европейском континенте,

кризис и распад колониальной системы, обострение меж¬

империалистического соперничества в ходе экспансии

американских, а затем и японских монополий усилили

осознание западноевропейским монополистическим капи¬

талом относительной общности его региональных инте¬

ресов и необходимости сплачиваться для их коллектив¬

ной защиты. Эта тенденция легла в основу формирова¬

ния западноевропейского «центра силы», сложившегося

вокруг ЕЭС.

Связи, перекрывающие национальные границы, из¬

давна существовали между промышленными и банков¬

скими монополиями западноевропейских стран, особенно

Германии, Франции, Бельгии, Нидерландов и Англии.

Так, французский капитал («Де Ванд ель», «Сен-Гобен»)

традиционно имел интересы в угольной и стекольной

промышленности Германии, немецкий («Флик», «Ман-

несманн») — во французской металлургии, французские

компании «Кюльман», «Рон-Пуленк», «Юзинор» участво¬

вали в текстильной промышленности Бельгии, француз¬

ские банки — в бельгийской металлургической промыш¬

ленности. Английские и нидерландские капиталы, слитые

в «Ройял датч-Шелл» и «Юнилевер», имели долевое уча¬

стие в химической и ряде других отраслей промышлен¬

ности Германии, немецкие — в химической промышлен¬

ности Нидерландов и т. д. Западноевропейские монопо¬

лии еще до первой мировой войны активно сотрудничали

в международных картелях. Уже тогда существовали та¬

кие межнациональные компании, как «Сименс», «Ман-

несманн», «Броун-Бовери», «Нестле», «Солвей», СКФ,

«Юнилевер», «Сен-Гобен» и др. Новым моментом, отли¬

28

чающим современный процесс межнационального пере¬

плетения капитала, является качественно иной уровень

монополистической концентрации, диверсификации про¬

изводства и международного разделения труда.

Объективные предпосылки для интернационализации

хозяйственных связей, прежде всего на основе межна¬

ционального производственного кооперирования, закла¬

дывались самим ходом развития производительных сил.

НТР придала не только размах, но и новый характер

этому кооперированию, включив в него в качестве важ¬

нейшего элемента научно-технический опыт. В то же

время она резко расширила возможности западноевро¬

пейского капитала в плане концентрации производства

и монополизации рынка. Применение более сложного

труда, более эффективных средств производства, новых

методов хозяйственного управления, превращение науки

в непосредственную производительную силу стимулиро¬

вали не только накопление и концентрацию капитала, но

и формирование все более разветвленной системы ме¬

ждународных монополистических связей. Перестройка

материально-технической базы западноевропейского ка¬

питализма шла в трех основных направлениях: 1) комби¬

нирование и диверсификация производства; 2) его спе¬

циализация и кооперирование; 3) огосударствление.

В ходе этих процессов в автомобильной, химической,

электротехнической, металлургической, машинострои¬

тельной промышленности Западной Европы появилась

значительная по размерам прослойка ТНК (чему пред¬

шествовала прокатившаяся по странам ЕС во второй

половине 60-х годов волна слияний и поглощений на на¬

циональном уровне). В банковской сфере развитие ко¬

оперирования привело к созданию супергрупп («Евро¬

партнеры», АБЕКОР и др.), включивших ведущие банки

целого ряда стран, и к образованию западноевропей¬

ского рынка ссудного капитала, обслуживающего транс¬

национальные корпорации.

В послевоенный период меняется преобладающая в

западноевропейских странах форма монополистических

объединений. Если вплоть до 40-х годов ею был отрас¬

левой картель, то теперь стал диверсифицированный

концерн, развившийся в сложный, многоотраслевой тор¬

гово-промышленный и финансовый комплекс. В то же

время началось определенное сближение организацион¬

но-производственной структуры ведущих концернов За¬

падной Европы и США благодаря распространению

29

американских метолов управления и автоматизации на

базе ЭВМ.

Интеграция и дальнейшее углубление международ¬

ного разделения труда превратили новую разновидность

монополий — ТНК — в ведущую силу хозяйства на на¬

циональном и региональном уровнях. Одновременно воз¬

никли объективные предпосылки для выравнивания на¬

циональных монополистических структур. Но интеграция

не сняла и не могла полностью снять перегородок, разде¬

ляющих национальные хозяйства, а лишь сделала их

более «проницаемыми». Если для экспансии монополий

наличие государственных границ перестало быть суще¬

ственным препятствием, то немонополистический сектор,

как и прежде, подчиняется центростремительным им¬

пульсам, исходящим от национального хозяйственного

законодательства и сложившейся системы местных свя¬

зей. Кроме того, и для монополистического капитала каж¬

дой страны национальная хозяйственная среда остается

привилегированным полем деятельности и нередко сфе¬

рой преимущественных интересов.

Особенностью западноевропейского монополистиче¬

ского капитализма является та пестрота национальных

условий, которой отмечены процессы «сращивания» бан¬

ковского капитала с промышленным, структура финансо¬

вых групп, сочетание «старых» и «новых» слоев в составе

финансовой олигархии.

«Старая» олигархия, исторически связанная с коло¬

ниальным бизнесом и в большей мере ориентированная

на традиционные отрасли, сохраняет заметное место в

Англии, Франции, Бельгии, где ее господство в прошлом

создало сильную консервативную традицию в хозяй¬

ственной и общественной жизни. Определенная роль в

формировании финансовой олигархии принадлежала

аристократии, особенно в странах, где в период буржуаз¬

ных революций феодальная верхушка блокировалась

с поднимавшейся буржуазией (германские государства,

Испания). В странах с рано обособившейся банковской

сферой имеются олигархические семьи, чья предприни¬

мательская родословная насчитывает столетия. Есть

случаи сохранения семейной формы контроля над круп¬

нейшими монополистическими объединениями. Распро¬

странена и форма кондоминиума — совместного контроля

нескольких финансовых групп, соединенных нередко

семейными связями, над крупными секторами хозяй¬

ства.

30

Если все это составляет своеобразие западноевропей¬

ского монополистического капитализма как наиболее

«старого» капитализма наших дней, то другая структур¬

ная характеристика отличает его, по словам В. И. Ле¬

нина, как наиболее «зрелый и идущий к своему превра¬

щению в социалистическое общество капитализм» *. Зна¬

чительная часть финансовой сферы и промышленного

производства большинства западноевропейских стран в

ходе войн, кризисов и политических потрясений, порож¬

денных общим кризисом капитализма, подверглась ого¬

сударствлению. Во Франции, Италии, Австрии, Португа¬

лии, Греции к государственным банкам перешла веду¬

щая роль в кредитовании частного сектора (который в

целом в Западной Европе сильнее, чем в США, зависит

от внешних источников финансирования) и тем самым

возможность оказывать направляющее воздействие на

ход развития национальной экономики. Высокий уровень

обобществления производства в ряде стран создает объ¬

ективные предпосылки для борьбы демократических сил

за проведение структурных реформ антимонополистиче¬

ского характера (см. гл. X).

Переход западноевропейских стран в монополистиче¬

скую стадию развития имел результатом превращение

практически каждой из них в экспортера капитала. Од¬

новременно Западная Европа сама стала крупнейшим

объектом приложения иностранных инвестиций, в част¬

ности американских и, особенно с начала 70-х годов,

японских. В послевоенный период экспорт капитала,

практически удваивавшийся каждые 10 лет, стал важ¬

нейшим средством борьбы за передел сфер влияния в

капиталистической части мира. Он является в то же

время одной из наиболее монополизированных областей

международной хозяйственной деятельности.

Как и в начале века, западноевропейские страны за¬

нимают неодинаковые позиции в системе внешней ин¬

вестиционной экспансии, что по-своему отражает степень

зрелости монополистической структуры каждой страны.

Нельзя не усмотреть определенную историческую преем¬

ственность в том, что «старые» экспортеры капитала —

Англия, Франция, Нидерланды, Швейцария, Бельгия —

и сейчас имеют постоянное превышение экспорта капи¬

тала над его импортом. При этом доля зарубежных пря¬

мых инвестиций в ВНП Швейцарии, Англии, Нидерлан¬

дов значительно превосходит соответствующий показа¬

тель США. Устойчиво положительное сальдо движения

31

капитала имеет и Швеция, начавшая вывозить капитал

в конце прошлого века. У ряда стран, прежде всего

ФРГ и Италии, образовалось характерное разделение

ролей нетто-импортеров капитала из зоны ОЭСР и круп¬

ных экспортеров его в развивающиеся страны'. Что ка¬

сается менее развитой части западноевропейского ре¬

гиона (южноевропейская «периферия», Ирландия), то

она является крупным нетто-импортером иностранных

инвестиций, хотя и эти страны тоже начали вывозить

капитал.

В целом Западная Европа, опередив США по абсо¬

лютным размерам экспорта предпринимательского ка¬

питала, в то же время утратила роль «мирового банки¬

ра» («ростовщика»), принадлежавшую ей (главным об¬

разом Англии и Франции) в начале века. Причина этого

заключается не только в возросшей конкуренции США

как инвестора и в резком сокращении территориальной

сферы приложения вывозимого капитала, но и в изме¬

нении характера зарубежного инвестирования на этапе

НТР. Ведущая роль перешла к экспорту капитала в

предпринимательской форме, включая экспорт техниче¬

ских знаний. Бурное развитие кооперационных связей в

технически прогрессивных отраслях и сферах НИОКР

поглощает львиную долю зарубежных инвестиций про¬

мышленно развитых стран. Усилился двусторонний об¬

мен технологией: все основные западноевропейские экс¬

портеры лицензий (Англия, Швейцария, Нидерланды,

Швеция, ФРГ) в то же время активно импортируют

технические новинки. В результате если вплоть до вто¬

рой мировой войны 70% зарубежных западноевропей¬

ских вложений направлялось в колонии и зависимые

страны, то к настоящему времени та же доля их при¬

ходится на промышленно развитую часть мира, прежде

всего на США и страны-партнеры по «Общему рынку».

Кризис и распад колониальной системы повлекли за

собой существенную модификацию форм вывоза запад¬

ноевропейского капитала на «периферию» капиталисти¬

ческого мира. Главной из них уже не являются, как в

начале века, «ростовщические» займы, хотя этот способ

выкачивания прибылей используется и сейчас. Более

эффективным средством эксплуатации зависимой «пери¬

ферии» стало смешанное предпринимательство, включая

различные виды технической помощи, ориентированное

на более интенсивное использование ископаемых и сель¬

скохозяйственных ресурсов развивающихся стран и от¬

части на рост обрабатывающей промышленности. Экс¬

порт капитала в развивающиеся страны рассчитан на

создание там структур, связанных долгосрочной техно¬

логической зависимостью с экономикой бывших метро¬

полий. В этих рамках происходит частичное перемеще¬

ние на «периферию» отдельных технологических звеньев

производственного аппарата — вынесение туда традици¬

онных, трудоемких или загрязняющих среду отраслей.

Интернационализация хозяйства, глубокие сдвиги в

системе капиталистического воспроизводства вызвали

к жизни новые формы «раздела мира между союзами

монополистов», изменив и сам тип таких союзов, и со¬

став их участников. Традиционная для Западной Европы

начала века форма «раздела мира» — международный

картель — превратилась в картель транснациональных

монополий, но в то же время она перестала быть преоб¬

ладающей. На нынешнем этапе развития мирового хо¬

зяйства, когда на долю ТНК приходится свыше 20%

ВВП капиталистических стран, 40% их промышленной

продукции и около 60% товарооборота, а объем внутри¬

корпорационных поставок оценивается не менее чем в

30% мировой капиталистической торговли, передел рын¬

ков уже не может сосредоточиваться лишь на сфере реа¬

лизации товаров, а должен охватывать все стадии вос¬

производства общественного капитала, и прежде всего

сферу производства. Разнообразные виды кооперации,

получившие развитие в период НТР и хозяйственной ин¬

теграции в Западной Европе, по существу одновременно

служат формами раздела рынков, причем более гибкого

и эффективного, чем картели. В самом многообразии этих

форм отразилась реакция монополистического капитала

на резко возросшую неустойчивость системы капитали¬

стического воспроизводства в целом, на типичную для

•современного этапа нестабильность соотношения сил

конкурентов.

Важной новой формой участия западноевропейского

.монополистического капитала в дележе рынков в совре-

. менных условиях является использование им механизмов

региональной интеграции. Выступая под защитой между¬

народных государственно-монополистических структур,

западноевропейский капитал располагает рядом пре-

•#м’уществ (коллективный протекционизм, согласованные

действия на внешнем рынке И в международных органи¬

зациях, методы коллективного неоколониализма). ЁС

неоднократно отстаивало региональные интересы «сво-

2 Зак. № 467

33

их» монополий в межимпериалистической конкурентной

борьбе (переговоры об экспорте западноевропейской

стали в США, об ограничении импорта некоторых япон¬

ских товаров и т. д.). В то же время механизмы ЕС

служат средством «согласованного» дележа рынков'са¬

мого Сообщества между его участниками. * Ярким при¬

мером такого «согласования», ставшего особенно труд¬

ным в последние годы, является распределение квот

на производство стали в связи с технической реорганиза¬

цией этой отрасли в странах-членах, на улов рыбы в

прибрежной зоне Сообщества и др. Энергичное давление

монополистического капитала отдельных стран на свои

правительства приводит к резким вспышкам разногла¬

сий на совещаниях «в верхах», к повышению уровня

конфликтности в Сообществе.

Распад колониальной системы, углубление общего

кризиса капитализма в условиях противоборства двух

мировых систем радикально изменили формы борьбы

империалистических держав за передел территориаль¬

ных сфер влияния, механизмы политического господства

над «периферией». На смену прежним, военно-полицей¬

ским методам пришел неоколониализм. Возможности

перекраивать сферы влияния вооруженным путем резко

сократились, необходимостью стало изыскание более

гибких, преимущественно экономических средств воз¬

действия. В новых условиях перед западноевропейскими

державами встала задача коллективной защиты своих

традиционных, исторически сложившихся сфер влияния

от посягательств со стороны более «молодых» конку¬

рентов— США и Японии.

Западная Европа — единственный из «центров силы»,

имеющий длительное колониалистское прошлое. Импе¬

риалистическое развитие этого региона генетически свя¬

зано с колониализмом, который оказал мощное воздей¬

ствие на формирование и развитие монополистической

структуры. Капиталистическое воспроизводство вплоть

до второй мировой войны базировалось на особом типе

международного разделения труда, предполагавшем в

качестве необходимого условия «великодержавности»

обладание обширным аграрно-сырьевым придатком, ко¬

торый служил также привилегированным рынком сбыта

и сферой приложения капитала. Отсюда вытекала необ¬

ходимость территориального обособления сфер экономи¬

ческого и политического господства, и борьба за передел

подвластных территорий, как известно, дважды приво¬

34

дила Европу к мировым войнам. Распад этой системы

стал одним из факторов изменения соотношения сил в

лагере западноевропейского монополистического капи¬