/

Text

В. Е. МОТЫЛЕВ

профессор

ФИНАНСОВЫЙ КАПИТАЛ

И ЕГО ОРГАНИЗАЦИОННЫЕ

ФОРМЫ

ИЗДАТЕЛЬСТВО

СОЦИАЛЬНО-ЭКОНОМИЧЕСКОЙ ЛИТЕРАТУРЫ

МОСКВА -1959

ПРЕДИСЛОВИЕ

Настоящая монография ставит своей целью осветить, опираясь

на ленинскую теорию империализма, развитие и дальнейшее

сращивание промышленных и банковых монополий в главных

странах империализма в условиях общего кризиса капитализма,

а вместе с тем раскрыть, проанализировать ряд связанных с раз¬

витием монополий проблем: «механику» экономического господ¬

ства финансовой олигархии, движение нормы эксплуатации про¬

летариата, соотношение монопольно высокой прибыли и средней

прибыли, монополии и конкуренции, монопольные цены и др.

Таким образом, тема монографии охватывает ряд вопросов, ко¬

торые относятся к первым двум признакам империализма. В рам¬

ках этих признаков особое внимание уделяется наиболее слож¬

ным или недостаточно освещенным научным проблемам.

Ограничение темы монографии двумя основными экономиче¬

скими признаками империализма диктуется важностью и слож¬

ностью охваченных ею вопросов. Представляя собой «крупней¬

ший, доросший до монополии, промышленный капитал, слив¬

шийся с банковым капиталом», финансовый капитал имеет

сложное строение, обусловленное закономерностями и особенно¬

стями концентрации промышленности и банкового дела, разви¬

тия промышленных и банковых монополий, их слияния, сращи¬

вания друг с другом и с монополиями других отраслей (торговли,

предприятий общественного пользования и т. п.), подчинения

монополиями государства.

В период общего кризиса капитализма монополии и финан¬

совый капитал достигают наиболее «зрелых» форм развития, тре¬

бующих особого анализа и внимания со стороны марксистско-

ленинской политической экономии. Всем этим определяется со¬

знательная концентрация внимания лишь на «узком» круге во¬

просов, непосредственно входящих в тему.

Вместе с тем данная работа не ограничивается рассмотрением

общих проблем, но и уделяет внимание особой характеристике

финансового капитала важнейших империалистических стран,

3

Вторая часть книги, посвященная отдельным странам, должна

дать конкретное, целостное представление о развитии и сращи¬

вании промышленных и банковых монополий внутри каждой

страны. Это важно не только в интересах конкретизации общих

вопросов темы, но и для удовлетворения законного интереса чи¬

тателей к вопросам «национальных» особенностей монополий и

финансового капитала главных империалистических стран. К со¬

жалению, объем книги дает возможность рассмотреть лишь глав¬

ные вопросы. При этом больше места отведено США, Англии и

Германии, меньше — Франции, Японии.

Поскольку монография посвящена отмеченным выше про¬

блемам, остальные вопросы теории империализма затрагиваются

в ней лишь в той мере, в какой это необходимо для рассмотре¬

ния вопросов непосредственной темы. В частности, это относится

к вопросам международной сети зависимостей и связей финансо¬

вого капитала (выражаясь словами В. И. Ленина). Эти вопросы

автор осветит в другой монографии, которая явится продолжением

настоящей.

Несмотря на сложность темы, автор стремился сделать книгу

доступной и для широкого круга читателей, изучающих ленин¬

скую теорию империализма.

ЧАСТЬ ПЕРВАЯ

СОВРЕМЕННЫЕ ФОРМЫ ФИНАНСОВОГО КАПИТАЛА

ГЛАВА ПЕРВАЯ

ВИДЫ И ФОРМЫ ПРОМЫШЛЕННЫХ МОНОПОЛИСТИЧЕСКИХ

ОБЪЕДИНЕНИЙ

I. Порождение концентрацией производства монополий

Исходным и определяющим в развитии монополистического

капитализма является концентрация производства. Концентрация

производства, неразрывно связанная с концентрацией и центра¬

лизацией капиталов, доходит до такой высокой ступени развития,

когда она с неизбежностью порождает монополии, ведет к уста¬

новлению их решающей роли в хозяйственной жизни страны. На

этой ступени концентрация производства становится подлинной

основой, фундаментом возникновения и развития новой, особой,

высшей и последней стадии в развитии капитализма — стадии мо¬

нополистического капитализма. Объективная неизбежность гос¬

подства монополий на этой стадии, а тем самым и всех многооб¬

разных последствий, порождаемых этим господством, вытекает из

достигнутой ступени концентрации производства и капитала и

обусловленной ею степени капиталистического обобществления

производства.

Конкурентная борьба, свойственная капиталистическому про¬

изводству, ведет с неизбежностью к концентрации и централиза¬

ции капитала и концентрации производства.

Процесс концентрации капитала тождествен с накоплением.

Концентрация капитала осуществляется за счет превращения

части прибавочной стоимости в капитал. «Всякое накопление, —

говорит Маркс, — становится средством нового накопления.

Вместе с увеличением массы богатства, функционирующего как

капитал, оно усиливает его концентрацию в руках индивидуаль¬

ных капиталистов и таким образом расширяет основу производ¬

ства в крупном масштабе и специфически капиталистических

методов производства» Ч

1 Я. Маркс, Капитал, т. I, 1955, стр. 631.

5

Процесс централизации капитала, происходящий на основе

его концентрации, представляет собой процесс слияния воедино

уже существующих капиталов. Это слияние происходит либо пу¬

тем поглощения в процессе конкурентной борьбы одними капи¬

талистическими предприятиями других (например, посредством

скупки за бесценок предприятий разорившихся конкурентов),

либо путем образования товариществ или акционерных компа¬

ний. «Это, — говорит Маркс, — концентрация уже сложившихся

капиталов, уничтожение их индивидуальной самостоятельности,

экспроприация капиталиста капиталистом, превращение многих

мелких в небольшое количество крупных капиталов» Концент¬

рация капитала и производства, увеличивая размер предприятий

и порождая возрастающие различия в конкурентоспособности

отдельных предприятий и капиталистов, обусловливает неизбеж¬

ность централизации капиталов.

Такая концентрация производства в небольшом числе круп¬

ных предприятий вносит кардинальные изменения в условия

конкурентной борьбы, делает неизбежным развитие монополий.

Монополия вырастает из самого процесса концентрации и

централизации капитала: в процессе укрупнения определенной

компании и поглощения ею конкурентов она достигает монополь¬

ного положения, т. е. превращается сама по себе в монополию; ее

господствующее положение вынуждает независимые компании и

предприятия, по крайней мере часть из них, идти на соглашения

с нею или даже на «добровольное» слияние (по существу погло¬

щение ею). Таким путем — путем поглощения конкурентов —

возник ряд гигантских трестов.

При образовании в отрасли небольшого числа крупных ком¬

паний или предприятий становятся обычно неизбежными согла¬

шения между ними.

Дело в том, что крупные предприятия на определенных эта¬

пах, в определенные периоды часто предпочитают вступать во

временные соглашения друг с другом по поводу ограничения сво¬

бодной конкурентной борьбы.

Ограниченному числу предприятий сравнительно легко дого¬

вориться друг с другом по вопросу согласованных выступлений

па рынке в целях повышения прибыли. Одно дело, когда налицо

тысячи и даже сотни предприятий: такому числу их крайне

трудно, а часто просто невозможно согласовать свои разнообраз¬

ные интересы и притязания, вступить в соглашения друг с дру¬

гом. Другое дело, когда в данной отрасли решающую роль играет

несколько десятков (и даже просто несколько) предприятий: для

такого ограниченного числа предприятий согласование интере-

К. Маркс, Капитал, т. I, 1955, стр. 631. Следует отметить, что термин

пептплп^^нн^ Маркс применяет здесь к централизации капитала. Кон-

^™Рация и ^Р^ация капитала сопровождаются концентрацией про¬

изводства, сосредоточением его во все более крупных предприятиях,

6

Сов и выступлений становится возможным, осуществимым. Весьма

показательно в этом отношении различие в развитии монополий

в каменноугольной промышленности европейских держав. В то

время как в Германии и Франции в каменноугольной промышлен¬

ности сложились сравнительно рано (к концу XIX века) мощ¬

ные монополии, в Англии в этой отрасли до 20-х годов XX века

монополий не имелось. Причина этого заключалась в том, что

в каменноугольной промышленности Англии имелось даже в се¬

редине 20-х годов на 2,5 тыс. шахт 613 угольных компаний1. Со¬

гласовать интересы столь большого числа шахтовладельцев ока¬

зывалось, естественно, крайне затруднительным. Наоборот, в Гер¬

мании и во Франции, где в каменноугольной промышленности ре¬

шающую роль играло ограниченное число крупных компаний,

удалось в этой отрасли сравнительно легко создать мощные моно¬

полистические объединения.

Свободная конкуренция между ограниченным числом пред¬

приятий-гигантов становится для них нередко на определенное

время затруднительной и невыгодной. Крупные предприятия об¬

ладают большой «экономической боеспособностью», так как имеют

большую производственную мощность, большой собственный ка¬

питал, обширные возможности мобилизации дополнительного ка¬

питала при помощи выпуска акций и облигаций, широкую воз¬

можность использования чужих капиталов при посредстве бан¬

ков и т. д. В силу этого свободная конкурентная борьба между

такими предприятиями длительное время может быть безрезуль¬

татной, но в то же время крайне убыточной, изнурительной.

В случае победы одной из сторон может иметь место образование

монополии на основе поглощения соперника (или соперников),

принуждения к «соглашению» на условиях, продиктованных по¬

бедителем. Однако для того чтобы борьба таких гигантов на

рынке закончилась победой одной из сторон, необходимо либо

наличие определившегося превосходства одних над другими,

либо наличие такой конъюнктуры, при которой превосходство мо¬

жет быстро сложиться и повлиять на исход борьбы. Если этих

условий налицо нет — а часто они как раз отсутствуют, — то кон¬

курентная борьба между гигантами путем понижения цен может

стать для них настолько нецелесообразной, невыгодной, что ни¬

какие искусственные мероприятия не удержат их от заключения

соглашений. Ведь стоит им войти в соглашение друг с другом,

как взаимные убытки сменяются взаимными сверхприбылями!

Сама возможность достижения монополистических сверхприбы¬

лей посредством соглашений порождает при этих условиях не¬

обычайную тягу к подобным соглашениям.

Стоит сопоставить длительную безрезультатность, убыточ¬

ность, изнурительность при определенных условиях свободной

конкурентной борьбы для крупных предприятий с выгодностью и

1 Герман Леви, Германские монополии, М. 1936. стр. 59.

7

легкостью заключения соглашений между ними, чтобы стала

ясна неизбежность образования монополий.

Это, однако, не устраняет и не ослабляет конкурентную борьбу.

Ограничивая свободную конкуренцию, монополии порождают но¬

вые, неизмеримо более острые формы конкурентной борьбы, что

будет показано в гл. IV.

Таким образом, достигнутый уровень концентрации производ¬

ства и капитала делает господство монополий неотъемлемой осо¬

бенностью высшей стадии капитализма.

Заметную и притом возрастающую, хотя и вспомогательную,

роль в деле концентрации производства (а на определенном этапе

и в деле ограничения свободной конкуренции и образования мо¬

нополий) играет патентное право (в особенности в США и Гер¬

мании) Ч Рассмотрим этот вопрос подробнее.

Определяющим стимулом технического прогресса при капи¬

тализме является, как известно, стремление отдельных капита¬

листов и капиталистических компаний к увеличению своей

индивидуальной нормы прибыли. Вводя технические усовершенст¬

вования, применяя новые изобретения, соответствующие пред¬

приятия приобретают возможность извлечения избыточной при¬

бавочной стоимости и усиления своей конкурентоспособности по

отношению к соперникам. Отсюда возникает заинтересованность

капиталистов в известном стимулировании изобретательства,

в своевременном выявлении изобретений, в приобретении и за¬

креплении права на их монопольное использование. Этой цели

служит патентное право: признавая право изобретателя на его

изобретение, патентное право не только стимулирует изобрета¬

тельство, но и — что особенно важно для капиталистов — побу¬

ждает изобретателей не делать из факта своих изобретений сек¬

рета. В то же время эксплуатация изобретений и в особенности

защита их от посягательств и нарушений связаны в капиталисти¬

ческих странах с такими расходами, которые, как правило, не по

силам отдельным изобретателям, а это вынуждает их обычно про¬

давать свои изобретения соответствующим капиталистам, и при¬

том продавать по дешевке. Таким образом, на деле патентное

право защищает право капиталистов на монопольное использова¬

ние приобретенных ими патентов. Больше того, трудность защиты

своих прав вынуждает зачастую изобретателей идти в наем к ком-

1 Весьма показательно в этом отношении свидетельство американского

изобретателя Эдисона: «Длительные проволочки и огромная стоимость про¬

цедуры (оформления и защиты патентного права. — В. М.)... использованы

капиталистами для того, чтобы приобретать изобретения за номинальные суммы,

которые совершенно недостаточны, ...чтобы вознаградить за Действительно

ценные изобретения. Изобретатель ныне зависит от корпорации, является

ее наемным лицом... Хотя я получил более 900 патентов, я никогда не имел

ни одного полностью вознагражденного» (цит. по книге L. Lyon, М. Watkins,

V. Abramson, Government and Economic Life, Vol. I, Washington 1939, p. 146).

8

паниям, т. е. передавать им заранее право на свои изобретения.

Не довольствуясь скупкой патентов, крупные компании органи¬

зуют сами в своих лабораториях изобретательскую работу и вы¬

ступают в возрастающей степени как первичные собственники

патентов.

Владельцы патентов часто могут за период своей патентной

монополии (в США 17 лет) обеспечить себе такие преимущества

в производстве и сбыте соответствующих товаров, что сама эта

патентная монополия становится фактом ускорения концентра¬

ции и централизации капитала, а при известной зрелости этого

процесса — и средством ограничения свободной конкурентной

борьбы и стимулирования монополистических соглашений. Ряд

крупнейших американских монополистических компаний, напри¬

мер Компания швейных машин Зингер, Алюминиевая корпорация,

Объединенная компания обувных машин и т. д., вырос именно

на дрожжах патентной монополии.

Больше того, за период действий патентной монополии соот¬

ветствующие компании успевают в ряде случаев создать на¬

столько мощные предприятия, настолько овладеть рынком и за¬

крепиться на нем, настолько «приучить» потребителя к своему

товару и его марке, что и по истечении срока действия патента

они сохраняют в значительной степени свои прежние преимуще¬

ства. «Собственники некоторых патентов, — пишет автор амери¬

канского исследования, — обеспечили посредством исключитель¬

ной эксплуатации своих прав законную защиту для учреждения

фабричных единиц, настолько 'крупных, что ко времени истечения

действия патента они оказались неприступными» Ч

Большое значение в этом отношении имеет существующее

правило, согласно которому собственники вспомогательных патен¬

тов (т. е. патентов на улучшение товаров или процессов, запа¬

тентованных ранее) не могут их применять без разрешения соб¬

ственника основного патента.

Пользуясь этим, собственники основных патентов стремятся

зачастую обеспечить себе ко времени истечения действия послед¬

них монополию на вспомогательные патенты, при помощи кото¬

рых могут значительно продлить на деле свои преимущества. Так,

например, «Дженерал электрик» сумел сохранить свою монопо¬

лию на рынке электрических ламп после истечений срока дейст¬

вия его основных патентов тем, что обеспечил себе новый, вспо¬

могательный патент на существенную часть процесса.

Однако весьма часто существенными патентами в каждой

данной отрасли обладает несколько компаний. При этом возможны

три главных случая:

1) компании могут обладать взаимно для них важными или

дополняющими друг друга патентами;

1 A. R. Burns, The Decline^of Competition, New York and London 1936,

p. 11.

9

2) компании могут оказаться претендентами на аналогичные

патенты, так что становятся необходимыми сложные и дорого¬

стоящие судебные иски и тяжбы;

3) одна из компаний может монополизировать столь сущест¬

венное изобретение, что другие компании и предприятия стано¬

вятся, безусловно, заинтересованными в его использовании.

Во всех этих случаях возникает заинтересованность в па¬

тентных соглашениях. Если, однако, в первых двух случаях

патентные соглашения отражают взаимную зависимость контр¬

агентов, вынуждающую к взаимным уступкам, то в третьем

случае налицо зависимость от одной стороны, что дает ей

возможность диктовать в большей или меньшей степени свои

условия.

Однако тенденция к возникновению патентных соглашений

лишь оказывает дополнительное влияние на процесс образова¬

ния монополий, обусловленный концентрацией производства

вообще.

Бурный процесс концентрации производства последней трети

XIX века сопровождается широким развитием монополий. Единич¬

ные монополистические объединения современного типа имелись

в передовых капиталистических странах уже в 60-х годах XIX

века. Однако до кризиса 1873 г. монополии представляли собой,

по выражению Ленина, едва заметные зародыши. Полоса широ¬

кого развития монополий началась после кризиса 1873 г.: в США

число трестов достигло в 1900 г. — 185, в Германии число карте¬

лей в 1896 г. — 250 и т., д. Весьма существенную роль приобрели

монополии в этот период в ряде отраслей Англии и Франции.

Однако в последней трети XIX века монополистические объеди¬

нения являлись еще весьма непрочными, представляли собой

преходящее явление. Лишь с начала XX века, с кризиса 1900—

1903 гг., монополии приобретают господство в хозяйственной

жизни. Уже в 1907 г. число трестов в промышленности США уве¬

личилось до 250, число картелей и синдикатов в Германии

в 1905 г. — до 385 и т. д.

В дальнейшем на протяжении эпохи империализма концент¬

рация и монополизация производства развиваются в неразрывной

связи друг с другом. Ведущим является процесс концентрации

производства. Прогрессирующая концентрация и централизация

капитала и связанная с ним концентрация производства ведут

не только к появлению новых монополий, но и к перегруп¬

пировкам также среди «старых» монополий. Хотя усилившаяся

неравномерность развития капитализма и связанная с нею неиз¬

бежность изменения соотношения сил между капиталистами при¬

водит к распаду тех или иных монополий, в общем и целом

достигнутая ступень концентрации и прогрессирующее ее раз¬

витие делают неизбежным расширение и углубление монополисти¬

ческого характера современной стадии капитализма.

10

С) том, насколько высоким является в ведущих отраслях на¬

родного хозяйства развитых капиталистических стран достигну¬

тый уровень концентрации производства, можно судить хотя бы

но следующим данным, относящимся к Федеративной Респуб¬

лике Германии и к Англии.

В горной промышленности ФРГ (по данным на сентябрь

1955 г.) 177 предприятий-гигантов (с числом занятых рабочих и

служащих от 1000 и более в каждом) концентрируют 84,1% всех

занятых в ней и дают 78% всей ее продукции.

В химической промышленности ФРГ 65 таких предприятий

концентрируют 57,2% запятых в пей рабочих и служащих и дают

57,4% ее продукции. Кроме того, 51 предприятие с числом заня¬

тых 500—999 человек в каждом концентрируют еще 9,1% рабочих

и служащих этой отрасли и дают 10,0% ее продукции.

В электротехнической промышленности ФРГ 110 предприятий

с числом работающих 1000 и более человек концентрируют 51,5%

занятых в этой отрасли и дают 48,3% отраслевой продукции.

116 предприятий с числом работающих 500—999 человек концен¬

трируют 15,8°/о занятых и дают 19,2% продукции.

В судостроительной промышленности ФРГ 15 предприятий

с 1000 и более занятых концентрируют 70,6% работающих в ней

рабочих и служащих и дают 75,5% продукции.

Конечно, столь высокий уровень концентрации производства

наблюдается в ФРГ не во всех отраслях. Например, в пищевой

промышленности предприятий с числом работающих 1000 и бо¬

лее человек имелось 22 и на их долю приходилось только 8,8%

занятых в ней рабочих и служащих и 6,8% продукции. На долю

64 предприятий с числом работающих 500—999 человек в каж¬

дом приходилось 10,3% рабочих и 14,4% продукции. Значительно

ниже, чем в указанных отраслях тяжелой промышленности, ока¬

зывается уровень концентрации производства в обувной, тек¬

стильной и в других отраслях легкой промышленности. Но в боль¬

шинстве отраслей тяжелой промышленности подавляющая доля

рабочих и продукции приходится на предприятия с числом рабо¬

тающих 1 тыс. и более (или 500 и более). Если учесть, что каж¬

дая большая отрасль подразделяется на ряд специальных отрас¬

лей, в которых число предприятий-гигантов оказывается еще

меньше, то станет ясно, что во многих отраслях тяжелой про¬

мышленности обычно господствует горстка предприятий гиган¬

тов Ч

Не удивительно, что в отмеченных выше отраслях тяжелой

промышленности ФРГ, как это было и в довоенной Германии,

подвизаются мощные тресты и концерны. Горная промышлен¬

ность монополизирована горсткой угольно-металлургических тре-

1 Приведенные по ФРГ данные взяты из «Statistisches Jahrbuch fur die

Bundesrepublik Deutschland», 1957, S. 216—218.

11

стов-комбинатов, контролируемых наследниками Фрица Тиссена,

Гельзенкирхенским горным обществом, концернами Круппа,

Ганиэля, Геша и т. д. В химической промышленности господст¬

вует группа трестов-преемников «И. Г. Фарбениндустри»; в элек¬

тротехнической — тресты Сименса и «АЭГ» и т. д.

В Англии (по данным на январь 1956 г.) в химической про¬

мышленности, где господствует гигантский трест «Импириэл ке-

микэл индастриз», предприятий с числом работающих 1 тыс. и

более имелось 70, причем они концентрировали 40% лиц наем¬

ного труда отрасли; 25°/о из числа занятых было сосредоточено

в 28 предприятиях химической промышленности с числом рабо¬

тающих 2 тыс. и более.

В металлообрабатывающей промышленности Англии предприя¬

тий с числом работающих 1 тыс. и более имелось 121, причем

на их долю приходилось 50% занятых в ней лиц наемного труда.

Предприятий с числом занятых 2 тыс. и более имелось 53, и в них

было сконцентрировано 32% рабочих и служащих соответствую¬

щих отраслей.

В текстильной промышленности Англии предприятий с чис¬

лом занятых 1 тыс. и более имелось 58, и на их долю приходи¬

лось лишь 13% работающих в ней лиц

Таким образом, в химической и металлообрабатывающей про¬

мышленности Англии степень концентрации производства по чи¬

слу занятых рабочих ныне также очень высока. Это относится и к

ряду других отраслей тяжелой промышленности. В легкой про¬

мышленности уровень концентрации производства ниже, но и в

ней немало отраслей со сравнительно высокой степенью концен¬

трации. Если в начале XX века Англия значительно отставала от

некоторых стран монополистического капитализма по уровню

концентрации производства, то в настоящее время различие

в этом отношении существенно сгладилось.

В настоящее время во всех главных странах монополисти¬

ческого капитализма концентрация производства очень высока

(хотя имеются и отрасли, отстающие от преобладающего

уровня).

Вместе с тем не следует упускать из виду, что крупные пред¬

приятия принадлежат небольшому числу компаний, владеющих

обычно каждая несколькими такими предприятиями. Стало быть,

в каждой отрасли в действительности выступает лишь ограничен¬

ное число крупных компаний, которым тем легче прийти к моно¬

полистическому объединению. Нижеследующая таблица характе¬

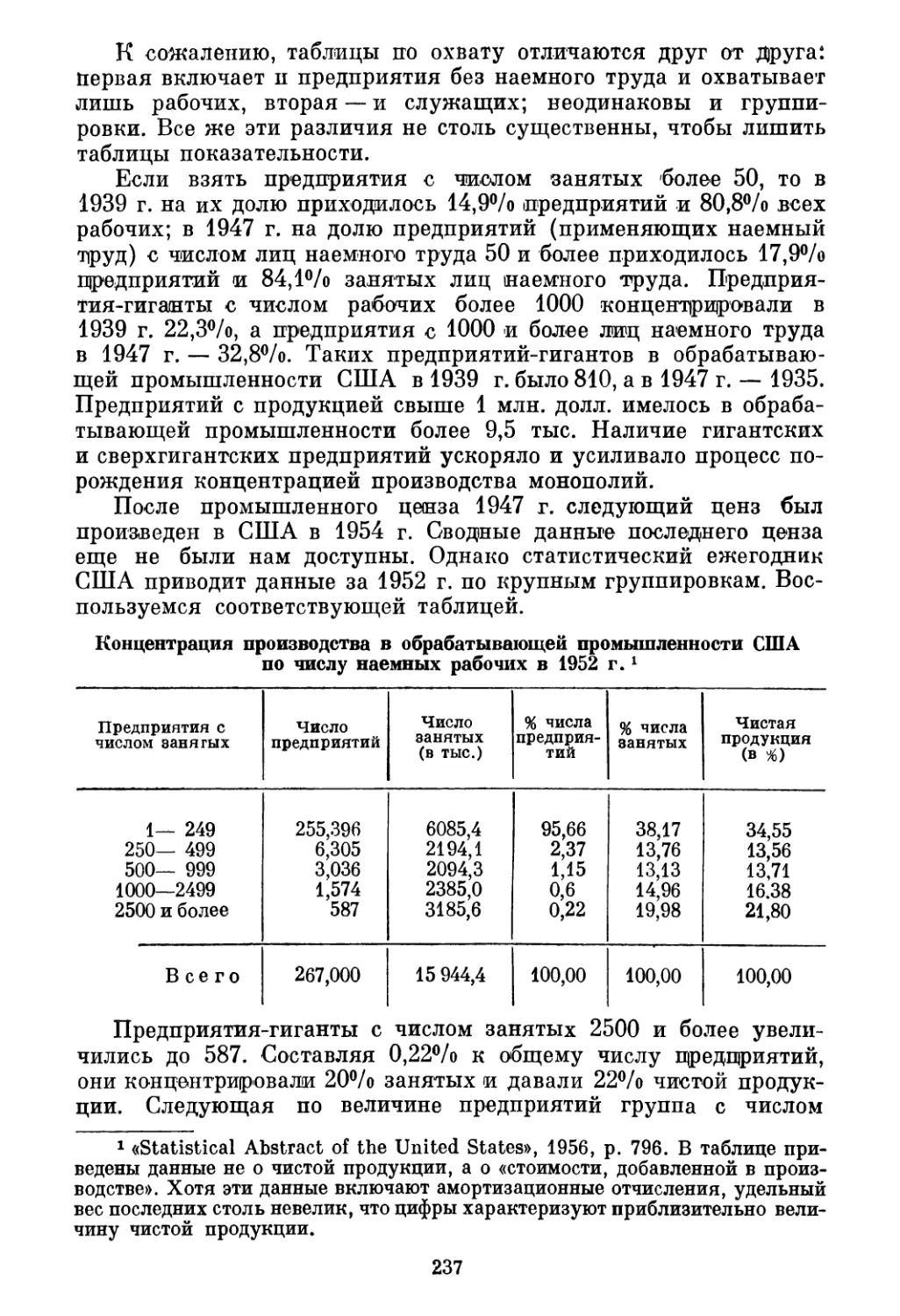

ризует степень концентрации производства крупными компаниями

в ряде отраслей промышленности США:

1 «Annual Abstract of Statistics», 1957, p. 129. Процент занятых исчис¬

лен в предприятиях с числом рабочих и служащих более 10.

12

Удельный вес компаний в продукции за 1947 г.

(в Vo)1

Виды продукции

Число

компаний

Первые 4

компании

Первые 8

компаний

Первые 20

компаний

Первые 50

компаний

Автомобили и части к

ним

779

55.7

63.6

77,8

88.5

Сталь и прокат

111

44.7

62:8

81.1

94.2

Нефтеочистка

277

37^3

58.8

82J

91J

Чугун

33

67,3

82,1

95,5

—

Консервы (без рыбных) . .

1856

26,7

34,9

45,5

57,6

Шины и камеры

35

76.6

89.6

99,3

—

Радиопродукция

799

25,6

35:3

54,4

73,0

Сигареты

19

90,4

995

—

—

Мыло и глицерин

223

79.0

85Л

92.7

97,1

Моторы и генераторы . . .

224

58,6

66,0

80^4

93,0

Медный прокат и прово¬

лока

56

60,1

76.5

92,2

100,0

Лесопильные продукты . .

19 223

5.4

7^

11.0

17,9

Одежда

4165

2,6

4.7

9^3

16.9

В подавляющем большинстве приведенных здесь отраслей ре¬

шающую роль играют несколько крупнейших компаний. В числе

таких компаний имеются фактические монополисты по отдель¬

ным видам продукции. Если решающее значение в отрасли имеют

несколько или немного компаний, то они могут идти на своеоб¬

разное разделение труда по видам продукции, либо заключать

гласные или тайные соглашения, либо конкурировать по одним

продуктам и ограничивать конкурентную борьбу по другим и т. д.

Таким образом, рост концентрации производства здесь непосред¬

ственно усиливает монополизацию.

После 1947 г. следующая промышленная перепись была про¬

изведена в США в 1954 г. В настоящее время уже опубликованы

данные этой переписи о долях крупнейших 4, 8, 20 корпораций2.

Эти данные показывают, что из 447 отраслей обрабатывающей

промышленности имелось 43 отрасли, в которых 4 крупнейшие

компании концентрировали в своих руках 75% и более всего про¬

изводства и 102 отрасли — от 50% до 74% всего производства.

Как правило, в удельном весе крупнейших корпораций с 1947 г.

произошли лишь незначительные изменения. Но в отдельных

случаях изменения значительны: так, в производстве автомобилей

и частей к ним доля 4 крупнейших корпораций увеличилась

с 56% в 1947 г. до 75% в 1954 г.; в производстве стали и проката

доля таких корпораций возросла с 45% до 54%; в производстве

электрических приборов — с 36% до 50%.

^Statistical Abstract of the United States», 1955, p. 802.Отрасли располо¬

жены в порядке величины стоимости продукции.

2 «Concentration in American Industry. Report of the Subcommittee on

Antitrust and Monopoly to the Committee on the Judiciary United States

Senate». Eighty-Fifth Congress, First Session,Washington 1957.

13

Мощным фактором концентрации и монополизации произ¬

водства является и централизация капитала. Как отмечено выше,

централизация капитала осуществляется на основе его концент¬

рации.

В эпоху империализма процесс приобретений и поглощений

одних предприятий и компаний другими усиливается из-за рас¬

тущей мощи крупных и крупнейших компаний, растущей раз¬

ницы в норме и массе прибыли и норме накопления. Чем больше

норма и масса прибыли отдельных компаний, тем больше может

быть и разница в накопляемой прибыли, что ведет к обострению

конкурентной борьбы, к подавлению и поглощению одними ком¬

паниями других. Усиление же процесса централизации капитала

становится мощным фактором монополизации производства и во¬

обще роста монополий.

Насколько значительна роль централизации капитала в форме

приобретений или поглощений одних предприятий или компаний

другими, можно видеть из следующей таблицы, характеризую¬

щей этот процесс в США в период общего кризиса капитализма.

Число приобретений и поглощений одними компаниями других

в добывающей и обрабатывающей промышленности США 1

Годы

Число в год

Нарастающий

итог

Годы

Число в год

Нарастающий

итог

1919

438

1937

124

9 323

1920

760

1 198

1938

110

9 433

1921

487

1 685

1939

87

9 520

1922

309

1 994

1940

140

9 660

1923

311

2 305

1941

111

9 771

1924

368

2 673

1942

118

9 889

1925

554

3 227

1943

213

10 102

1926

856

4 083

1944

324

10 426

1927

870

4 953

1945

333

10 759

1928

1058

6011

1946

419

И 178

1929

1245

7 256

1947

404

И 582

1930

799

8 055

1948

223

11805

1931

464

8 519

1949

126

И 931

1932

203

8 772

1950

219

12150

1933

120

8 842

1951

235

12 385

1934

101

8 943

1952

288

12 673

1935

130

9 073

1953

295

12 968

1936

126

9 199

1954

387

13 355

Надо иметь в виду, что в приведенной здесь таблице, по при¬

знанию самих авторов, данные неполны. И тем не менее они

говорят как о многочисленности ежегодных приобретений и по¬

глощений, так и об огромной общей их массе. Особенно значи-

1 «Federal Trade Commission, Report on Corporate Mergers and Acquisi¬

tions», May 1955, p. 33.

14

тельными были приобретения и поглощения в 20-х годах и после

второй мировой войны.

При просмотре колонок этой таблицы обращает на себя вни¬

мание тот факт, что наибольшее число приобретений и поглоще¬

ний приходилось на годы оживления и подъема конъюнктуры,

наименьшее — на годы кризисов и депрессии. Так, после первой

мировой войны, в 1919—1920 гг., годы послевоенного «бума»,

число приобретений и поглощений резко возросло — до 760

в 1920 г. Начавшийся в этом году экономический кризис вызвал

резкое снижение их числа. Рекордное число приобретений и по¬

глощений приходится на годы подъема — 1928—1929 гг. Эконо¬

мический кризис 1929—1933 гг. и последующая депрессия харак¬

теризовались чрезвычайно резким падением числа приобретений

и поглощений, вплоть до второй мировой войны. В годы войны,

до 1943 г., число их оставалось небольшим. Но с 1943 г. начи¬

нается новый рост, замедлившийся в период кризиса 1948 —

1949 гг.

Чем объяснить резкое падение числа приобретений и погло¬

щений в годы кризисов и депрессий и рост их в годы оживления?

Почему наибольшее число их приходится на предкризисные годы?

Казалось бы, решающий толчок поглощениям должен давать

кризис. Ведь в прошлом рост числа приобретений и поглощений

начинался в периоды кризисов и депрессий.

Главное объяснение процесса поглощений в периоды оживле¬

ния и подъема заключается в следующем. Во время кризисов и

депрессий происходят особенно интенсивно подчинения при по¬

мощи системы участий. В периоды оживления и подъема ком¬

пании, ранее подчиненные с помощью системы участий, погло¬

щаются в форме слияния.

Роль периодического экономического кризиса как исходного

толчка для поглощений и приобретений одними компаниями

других сохраняется и в рассматриваемый период, но маскируется

и тормозится, по нашему мнению, тем, что чрезвычайно обо¬

стряется свойственная периоду общего кризиса капитализма хро¬

ническая недогрузка производственных мощностей. Наличие ог¬

ромных масс бездействующего оборудования, бездействующих

мощностей задерживает процесс поглощений. До поры до вре¬

мени предприятия подчиняются при помощи системы участий.

Толчок к поглощению, данный кризисом, начинает сказываться

с оживлением конъюнктуры, с вводом в действие частей без¬

действовавшего производственного аппарата. С ростом рыночного

спроса усилившиеся компании становятся заинтересованными

в приобретении и поглощении предприятий своих ослабевших

конкурентов данной отрасли, а также предприятий других от¬

раслей. Как показано будет ниже, одной из характерных особен¬

ностей послевоенной волны поглощений и приобретений является

усилившаяся тенденция к вложениям капитала в разные отрасли,

в разнородные предприятия.

15

Но независимо от указанных здесь особенностей важен самый

факт огромных волн поглощений как фактора централизации

капитала. За истекший период общего кризиса капитализма в про¬

мышленности США произошло около 13,5 тыс. приобретений и

поглощений одними компаниями других! Естественно, что это

вело к ускорению и расширению процесса роста монополий.

Больше половины приобретений и поглощений осуществлялось

после второй мировой войны крупными и крупнейшими компа¬

ниями. Об этом говорят данные нижеследующей таблицы:

Приобретения и поглощения одними компаниями других

в добывающей и обрабатывающей промышленности США1

Величина активов поглощав¬

ших компаний (в млн. долл.)

1940 -

1947 гг.

Число по¬

глощений

в %

1948—

1954 гг.

Число по¬

глощений

в %

50 и более

604

29,3

522

29,4

10-49,9

590

28,6

640

36,1

5—9,9

264

12,8

246

13,9

1—4,9

365

17,7

236

13,3

Менее 1

239

11,6

56

3,2

Величина активов неиз¬

вестна

—

—

73

4,1

Всего

2 062

100,0

1 773

100,0

Свыше 29% приобретений и поглощений осуществлялось ком¬

паниями с величиной активов в 50 млн. долл, и более. Такие ком¬

пании-гиганты составляют во всей экономике США лишь О,2°/о

общего числа корпораций (компаний), но концентрируют в своих

руках около трех пятых всех активов2. Следующая по величине

группа компаний с активами от 10 до 50 млн. долл., составляя

менее 2% корпораций, концентрирует около одной пятой всех

активов. На ее долю приходилось в 1948—1954 гг. более 36%

всех поглощений. На долю же этих двух групп крупнейших и

крупных компаний в сумме приходилось в 1940—1947 гг. 57,9%

зсех поглощений и в 1948—1954 гг. — 65,5%. Следовательно, на

долю всех остальных — средних и мелких — компаний оставалась

лишь одна треть общего числа приобретений, и поглощений.

Итак, централизация капитала в форме приобретений и погло¬

щений одними компаниями других (или слияний) способствует

образованию, укреплению и экспансии монополий.

Одной из существенных особенностей «волны поглощений»,

нарастающей и ширящейся в последние годы в США (и в других

капиталистических странах), является усиливающаяся тенденция

1 «Federal Trade Commission. Report on Corporate Mergers and Acquisi¬

tions», May 1955, p. 34.

2 «Statistical Abstract of the United States», 1955, p. 493.

16

к поглощениям и слияниям компаний и предприятий разнородных

отраслей, часто не имеющих никаких или почти никаких произ¬

водственных связей друг с другом. В качестве типичного при¬

мера можно привести проникновение американской компании по

производству шин и резиновых изделий «Дженерал тайр энд

раббер» в радио- и телевизионное производство, производство

кинофильмов, химических продуктов, пластмасс и пленок, ракет

и управляемых снарядов. Эта тенденция к сочетанию разнородных

отраслей в пределах одной компании (так называемая диверси¬

фикация) привлекла внимание и в США, и в Западной Европе,

породив оживленное обсуждение в деловых кругах и в экономи¬

ческой печати L Как показано будет нами ниже, эта тенденция

связана с глубокими особенностями периода общего кризиса ка¬

питализма: недогрузкой производственных мощностей и трудно¬

стью приложения накапливаемых прибылей в определенных усло¬

виях в прежних отраслях предпринимательской деятельности;

обострением проблемы рынка на главные предметы производства

компании и необходимостью перестраховки на случай ухудшения

конъюнктуры; милитаризацией промышленности и стремлением

проникнуть в военное производство и т. п. С этой тенденцией

связано и растущее значение концернов как вида монополий,

характеризующегося сочетанием разнородных предприятий. Из¬

вестный американский буржуазный специалист по монополиям

Корвин Эдвардс указывает на тенденцию к созданию «конгломе¬

ратных» фирм, величина которых обусловлена предприниматель¬

ской деятельностью в разнородных отраслях, как на существен¬

ную новейшую тенденцию развития процесса монополизации.

Неотъемлемой сущностью монополии является борьба за обес¬

печение возможно более высоких монопольных прибылей, за

укрепление и расширение монополистического господства. Гос¬

подство монополий неразрывно связано с осуществлением моно¬

полистического грабежа и разбоя. Монополии накладывают свою

печать на все стороны экономики и политики, на все стороны

общественной жизни капиталистических государств.

В. И. Ленин выдвинул положение, что «порождение монопо¬

лии концентрацией производства вообще является общим и ос¬

новным законом современной стадии развития капитализма» 2. Это

ленинское положение вносит ясность в вопрос о формах действия

основного экономического закона капитализма при империализме.

Порождение концентрацией производства монополии как эко¬

номической основы извлечения монопольно высокой прибыли

возникает на определенной стадии действия основного экономи¬

ческого закона капитализма и является формой его выражения.

1 См., например, характерную корреспонденцию в английском журнале

«The Statist» от 6 августа 1955 г. «Background to the U. S. Merger Wave».

В статье приводятся любопытные примеры диверсификации.

2 В. И. Ленин, Соч., т. 22, стр. 188.

17

Порождение концентрацией производства монополий и на этой

основе действие закона монопольно высокой прибыли выявляет

и фиксирует исходное, качественное изменение, которое харак¬

терно для монополистической стадии развития капитализма.

Порождение концентрацией производства монополии означает

возникновение монопольно высокой прибыли, ибо неотъемлемой,

существенной целью, чертой монополии является извлечение, при¬

своение монопольной сверхприбыли как избытка над средней,

обычной прибылью. «Монополия, — писал В. И. Ленин, — дает

сверхприбыль, т. е. избыток прибыли сверх нормальной, обычной

во всем свете капиталистической прибыли» Ч Так закон порож¬

дения концентрацией производства монополии выступает в каче¬

стве закона монопольно высокой прибыли. Здесь особенно ясно

видна связь с законом прибавочной стоимости, основным эконо¬

мическим законом капитализма, выражением и развитием кото¬

рого служит открытый Лениным экономический закон монопольно

высокой прибыли.

К этим вопросам мы вернемся в главе, посвященной соотно¬

шению монопольно высокой прибыли и средней прибыли.

Итак, монополия (монополистическое объединение) во всех

случаях преследует цель осуществления политики монопольных

цен и получения монопольно высоких прибылей. Часто монопо¬

лия представляет собой разросшуюся на основе поглощений ком¬

панию или группу взаимосвязанных компаний, обеспечивающую

в силу своей величины или роли фактическое господство в опре¬

деленной отрасли или в нескольких отраслях, но монополисти¬

ческое объединение может представлять собой и соглашение более

или менее независимых компаний, фирм в интересах установле¬

ния их совместного господства в определенной отрасли или

в ряде отраслей.

Кратко монополию можно определить, как крупнейшую ком¬

панию (предприятие) или объединение компаний (предприятий),

устанавливающих и использующих господство в одной или не¬

скольких отраслях в целях повышения цен и обеспечения моно¬

польно высоких прибылей. Хотя такое определение не является

исчерпывающим (например, в нем не отмечена роль монополий

в борьбе с рабочим классом, их роль в политике и всей жизни

страны, в подчинении правительства и т. п.), однако оно фикси¬

рует главное, ибо вздувание монопольных цен и извлечение моно¬

польно высоких прибылей выражает основную сущность монопо¬

лий. Подобное определение монополии вскрывает и разоблачает

грабительскую, разбойничью их сущность. Но именно это не

устраивает апологетов империализма. Они тужатся изо всех сил

затушевать, исказить истинную сущность монополий, представить

монополии как носителей каких-то общественно-полезных

функций, отвлечь внимание от их подлинной сущности и роли.

1 В. И. Ленин, Соч., т. 23, стр. 103.

18

Показательно, например, что после издания в США «антитрес¬

товского» закона Шермана (который па самом деле был направ¬

лен не против трестов, а, в демагогических и тактических целях,

ограничивал некоторые формы картелей) долгое время делались

попытки привлекать по этому закону к ответственности, в каче¬

стве «монополий»... профсоюзы!

Но нередко делаются попытки реабилитировать монополии, при¬

чем все это облекается в сугубо «научную» форму. Чрезвычайно

характерным (и, пожалуй, наиболее показательным) является

вариант апологетики, связанный с современной теорией «монопо¬

листической конкуренции». Эта теория является в интересующей

нас здесь области наиболее влиятельной и модной современной

буржуазной теорией. Ее первоначально развил профессор Гар¬

вардского университета Э. X. Чемберлин в книге «Теория моно¬

полистической конкуренции» (вышедшей первым изданием

в 1933 г. и выдержавшей ряд последующих изданий). В буржуаз¬

ной политической экономии США лишь немногие книги оказали

на протяжении двух последних десятилетий такое широкое и

сильное влияние, как эта книга Чемберлина. Она породила

огромную литературу в США и других капиталистических

странах.

В основе теории «монополистической конкуренции» лежит по¬

ложение о «дифференциации продукта». Речь идет о дифференциа¬

ции свойств и особенностей одного и того же продукта^ произво¬

димого разными фирмами. По утверждению Чемберлина, товары

одного итого же вида отличаются обычно теми или иными инди¬

видуальными особенностями, преследующими цель привлечения

покупателей путем приспособления к вкусам и прихотям послед¬

них. Чемберлин утверждает, что всякая фирма, которая смогла

привлечь покупателей какими-либо особенностями своего товара

(вплоть до упаковки, марки и т. п.) приобретает известную моно¬

полию на этот товар и может воспользоваться этим для повыше¬

ния цен.

«С дифференциацией, — пишет Чемберлин, — появляется мо¬

нополия, и так как она развивается дальше, то элемент монополии

становится больше. Там, где налицо какая-либо степень той или

иной дифференциации, каждый продавец имеет абсолютную мо¬

нополию на свой продукт, но подвержен конкуренции со стороны

более или менее несовершенных заменителей. Поскольку каждый

продавец является монополистом и все же имеет конкурентов,

мы можем говорить о них, как о «конкурирующих монополистах»,

а о силах, находящихся в действии, соответственно, как о «моно¬

полистической конкуренции»» L

Уже в этих основных положениях автора отчетливо выступает

вульгарно-апологетический характер его теории.

1 Edward, Chamberlin, The Theory of Monopolistic Competition, London

1949, p. 9.

19

Прежде всего, нетрудно заметить, что монополия оказывается,

в изображении Чемберлина, характерной чертой всякого «диф¬

ференцированного» производства на рынок. Автор стремится, та¬

ким образом, стереть грань между монополистическим и домоно¬

полистическим капитализмом, представить монополии, как явле¬

ние, свойственное всякому товарному производству на всех ступе¬

нях его развития, изобразить политику подлинных монополий —

картелей, синдикатов, трестов, концернов, как выражение и след¬

ствие приспособления к индивидуальным вкусам покупателей.

Зависимость возникновения монополий от величины предприя¬

тий, от концентрации производства всячески умаляется, маски¬

руется. Монополистом будто бы может стать и становится и мел¬

кий предприниматель — даже ремесленник, — если его продукт

является дифференцированным, имеющим индивидуальные осо¬

бенности. Тем самым внимание отвлекается от действительных со¬

временных монополий и их разбойничьей роли.

Далее, монополии изображаются, как результат успешного

приспособления к индивидуальным нуждам и вкусам потребите¬

лей. Это приспособление связано часто, по Чемберлину, с повы¬

шением издержек производства и сбыта. Покупатель же приобре¬

тает монополизированный товар по высокой цене будто бы потому,

что предпочитает его индивидуальные свойства и особенности.

Господство монополий, следовательно, не только не противоречит

интересам потребителей, но, наоборот, возникает из того пред¬

почтения, которое последние оказывают 'монополизиро,ва1нным то¬

варам!

Даже при поверхностном ознакомлении с теорией Чемберлина

становится ясным, что она вступает в вопиющее противоречие

с действительностью. Положение о дифференциации продукта

неприменимо к ряду товарных групп, — например, к сырью и топ¬

ливу, где наблюдалось, как известно, раннее и широкое возникно¬

вение мощных монополий и взвинчивание ими цен. Как можно

объяснить, в частности, на основе теории «монополистической

конкуренции» образование монополий в каменноугольной, нефтя¬

ной, электросиловой и т. п. отраслях промышленности?

Ничего общего с действительностью не имеет и положение

о том, будто потребитель оценивает монополизированную продук¬

цию выше из-за ее соответствия его индивидуальным вкусам.

В действительности, широко известны факты (разоблаченные

даже буржуазными экономистами — Эдвардсом, Берджом и др.)

порчи и фальсификации продукции монополиями.

Все действительные отношения оказываются у Чемберлина

перевернутыми. Например, дифференциация продукта, приспособ¬

ление к индивидуальным особенностям потребителей типичны,

на самом деле, не столько для современного массового капитали¬

стического производства, сколько для ремесленного. Показательно,

что в тех современных отраслях, которые обслуживают индиви¬

дуальные вкусы и прихоти богатых потребителей (например,

20

в так называемой промышленности мод), берется ставка на не¬

большие мастерские с значительным применением ручного труда.

Но в этих отраслях и нет речи о подлинных монополиях. Совре¬

менные капиталистические предприятия-гиганты, рассчитан¬

ные на массового потребителя, производят в возрастающей сте¬

пени однородную, стандартизированную продукцию. Индивиду¬

альные особенности товара играют в определенных случаях и

в них действительно крупную роль, но лишь постольку, по¬

скольку содействуют установлению действительной монополии,

т. е. монополизируются крупной монополистической компанией.

Мы коснулись лишь некоторых положений теории Чембер¬

лина. Ее назначение заключается в отвлечении внимания от дея¬

тельности подлинных монополий, в идеализации монополий, в со¬

крытии их реакционной роли. Однако и приведенного достаточно,

чтобы видеть как лжива и убога эта теория, какой грубой фаль¬

сификацией являются ее исходные положения.

В противовес подобным апологетическим теориям и измыш¬

лениям марксистско-ленинская политическая экономия вскры¬

вает грабительскую, разбойничью сущность капиталистических

монополий, картелей, синдикатов, трестов, концернов, вырастаю¬

щих из достигнутой высокой ступени концентрации производ¬

ства.

II. Картели и синдикаты

Развитие монополий находит выражение не только в увели¬

чении их числа и укрупнении их размеров, но и в развитии форм

монополистических объединений, в изменении удельного веса и

соотношения отдельных видов монополий. В экономической лите¬

ратуре можно встретить разнообразные названия монополистиче¬

ских объединений, относящиеся, однако, далеко не всегда к раз¬

личным их видам. Наиболее часто встречаются следующие

термины: картель, синдикат, корнер, ринг, ассоциация, юнион,

пул, джентльменское соглашение, контуар, общность интересов,

трест, комбинат, концерн. Но если проанализировать существую¬

щие формы монополий, то можно выделить несколько характер¬

ных, специфических видов этих объединений, по отношению

к которым все прочие оказываются разновидностями.

Что же лежит в основе классификации монополий? По какому

принципу их следует классифицировать?

Как будет показано ниже, в основе классификации лежит

главным образом тип и характер монополизации. Именно этим

одни виды монополий отличаются от других. Так, например, син¬

дикаты отличаются от картелей тем, что лишают участников

самостоятельности в области сбыта. Тресты же лишают их само¬

стоятельности и в области производства, и в области сбыта,

объединяя собственность на предприятиях. Было бы неправильно

строить классификацию с точки зрения различий в прочности

21

Монополизации. Прочность вообще относительна, так как она

зависит от развития конкуренции и других многосложных об¬

стоятельств.

Основными видами монополий, качественно отличными друг

от друга и знаменующими собой различные ступени и формы

процесса монополизации, являются четыре: картель, синдикат,

трест, концерн. Если первые три вида монополий нашли широкое

развитие и до общего кризиса капитализма, то четвертый —

концерн представляет специфический вид для этого периода.

Картель представляет собой такое монополистическое соглаше¬

ние предприятий (зачастую и компаний) определенной отрасли,

при котором сохраняется в основном самостоятельность объеди¬

няющихся предприятий и компаний в области производства и

в области сбыта. Участники картеля вступают в соглашение по

поводу условий отпуска товара или раздела областей сбыта, уста¬

новления общего количества продукции и квот (т. е. долей произ¬

водства), установления цен, распределения прибылей и т. п.

Отнюдь не обязательно, чтобы картельное соглашение охватывало

все эти моменты и даже несколько таких моментов. Достаточно

соглашения по любому из этих моментов, чтобы налицо оказался

картель. Хотя соглашения по подобным вопросам, несомненно,

ограничивают известным образом самостоятельность участников

картеля (при этом не только в области сбыта, но в большей или

меньшей степени и в области производства), все же эта само¬

стоятельность не устраняется ни в области производства, ни в об¬

ласти сбыта, так как участники картеля сохраняют право соб¬

ственности на свои предприятия и право непосредственного рас¬

поряжения их производственной и сбытовой деятельностью. Эта

особенность картельной формы монополий облегчает ее быстрое

распространение в тех странах, где капиталисты в большей сте¬

пени заинтересованы в подобного рода частичных соглашениях.

Синдикат в отличие от картеля организует единое бюро, кон¬

тору для продажи продукции своих участников, а иногда и для

снабжения их сырьем. Таким образом, синдикат лишает своих

участников самостоятельности в области сбыта, а при наличии

соответствующего соглашения — и в области закупки сырья.

Следовательно, они лишаются самостоятельности в той или иной

части коммерческой деятельности. Поскольку, однако, участники

синдиката сохраняют право собственности на свои предприятия

и право распоряжения их производственной деятельностью, само¬

стоятельность участников синдиката в области производства все

же не устраняется.

Синдикат знаменует собой более высокую ступень, более зре¬

лую форму процесса монополизации. Поскольку на рынке вы¬

ступает с данным товаром лишь одна, единая сбытовая органи¬

зация, монополия становится гораздо более ощутимой и более

эффективной. Вместе с тем синдикат разрывает непосредствен¬

ную связь объединяемых им предприятий с рынком, с «клиенту¬

22

рой». Поэтому выход из синдиката не так прост, как выход из

картеля: необходимо часто восстановление аппарата по сбыту и

рыночных связей, завоевание вновь места на рынке и т. д.

Синдикаты нашли наибольшее развитие в Германии и в цар¬

ской России. В Германии они исчислялись в XX веке, особенно

между первой и второй мировыми войнами, сотнями, причем

к числу их принадлежали многие мощные монополистические

объединения, игравшие огромную экономическую и политическую

роль. В качестве примеров можно назвать Рейнско-Вестфальский

угольный синдикат и Германский калийный синдикат. Возникшие

уже в последней трети XIX века эти синдикаты просуществовали

с небольшими перерывами до конца второй мировой войны, а

в скрытых формах продолжают оказывать в ФРГ влияние и ныне.

В дореволюционной России синдикаты были господствующим ви¬

дом монополий (хотя значительное развитие нашли также кар¬

тели и заметное развитие тресты и концерны). В числе русских

синдикатов имелись такие мощные и крупные, как «Продамет»,

«Продуголь», «Продвагон», «Продаруд» и т. д. Развитие синди¬

катов в России началось уже в 80—90-х годах XIX века (перво¬

начально в виде тайных) и уже в начале XX века приобрело

широкий характер Ч

1 Особую и своеобразную разновидность синдикатов представляли

русские тайные синдикаты, возникавшие в 80-х и 90-х годах XIX века и

в начале XX века. Обнаруженный автором в Центральном государственном

историческом архиве в Ленинграде (ЦГИАЛ) протокол № 6 (на специальном

типографском бланке) «Союза представителей заводов, изготовляющих желез¬

нодорожные принадлежности» от 13/1 — 1889 г., показывает, что представи¬

тели участвующих крупных заводов (Брянского, Александровского, Вар¬

шавского, Южно-Русского металлургического, Коломенского, Путилов-

ского) устанавливали, кто из участников синдиката, по каким ценам и на

какой срок должен принять на торгах заказ. Остальным заводам предложено

было заявить «покровительственные» цены (т. е., более высокие, чтобы заказ

перешел по установленной цене к выделенному заводу) (ЦГИАЛ, ф. 1333,

оп. 2, д. 13, л. 4). В. И. Никольским обнаружен в Ленинградском областном

архиве (и любезно предоставлен в копии автору) еще более ранний подроб¬

ный синдикатский договор (от апреля 1884 г.) — восьми крупнейших заводов,

содержащий «условие на составление между ними «союза» для принятия

сообща всех заказов на изготовление скреплений к железнодорожным рель¬

сам» (ф. 1309, on. 1, д. 53, л. 1—12).

В ЦГИ АЛ’е имеются документы о тайных синдикатских соглашениях мосто¬

строительных заводов в 1903—1909 гг. (ф. 1333, оп. 2, д. 1, л. 58—бЗид. 2, л.

51—54). В подобное соглашение в 1904 г. вступили четыре завода, изготовляющие

стрелочные переводы (ф. 1333, оп. 2, д. 16, л. 1—4). Имеются сведения и

о наличии ряда других тайных синдикатов (или картелей). Тайный характер

многих синдикатов объясняется, по-видимому, тем, что они стремились

скрыть от общественности грабительское вздувание цен по правительствен¬

ным железнодорожным, мостостроительным, военным и тому подобным за¬

казам. Сказывалось и противоречие между капиталистическими и дворянскими

кругами, боязнь оппозиции со стороны последних. Синдикатские договоры

вводили квоты, залоги, штрафы и другие меры воздействия на участников.

В силу тайного характера синдикатов, связь заводов с заказчиками не раз¬

рывалась. Получаемые заказы участники синдиката передавали в синдикат¬

скую контору, и совет синдиката закулисно перераспределял заказы между уча-

23

Заметное, хотя и гораздо меньшее, развитие синдикаты нашли

и в ряде других стран -- во Франции, в Англии, Италии, Японии

и др. Во Франции характерным примером может послужить

«Контуар де продюи сидерюржик» в период между первой и

второй мировыми войнами и в первое время после войны. Он

принимал заказы на железо и сталь от государства и частных

потребителей (как внутри Франции, так и за границей), распре¬

делял эти заказы между французскими трестами и другими ком¬

паниями-участниками, оформлял счета по заказам и в случае

нужды инкассировал их, осуществлял на основании лицензий

правительства контроль над экспортом. В 1952 г. этот синдикат

в связи с созданием угольно-металлургического европейского

сверхкартеля подвергся реорганизации, превратившись в картель

(хотя и сохранил некоторые остатки прежних синдикатских

функций, например инкассирование платежей по поручениям

участников) L

Характерным примером современного синдиката может также

послужить Международный алмазный синдикат. По существу он

является в основном английским, так как находится под подав¬

ляющим контролем и руководством английской алмазной

монополии «Де Бирс» (подвизающейся главным образом в Южно-

Африканском Союзе). Непосредственное руководство деятель¬

ностью синдиката проводится при посредстве трех взаимосвязан¬

ных компаний: «Дайамонд продюсере ассошиэйшн», устанавли¬

вающей квоты участников и определяющей общие вопросы

монополистической отраслевой политики; «Дайамонд корпорейшн»,

осуществляющей скупку продукции у участников; «Дайамонд

трейдинг компани», организующей сбыт алмазов. Алмазный син¬

дикат контролирует свыше девяти десятых добычи и сбыта ал¬

мазов в капиталистическом мире, причем квота группы «Де

Бирс» составляет около двух третей. «Дайамонд корпорейшн»,

скупающая у участников алмазы, имеет огромный уставный ка¬

питал в 21 млн. ф. ст., причем подавляющая часть акций сосре¬

доточена в руках группы «Де Бирс». В составе ее директоров

руководящие посты принадлежат семьям английских «алмазных»

магнатов Оппенгеймеров и Джоелей. Подвергая зверской эксплуа¬

тации трудящихся на алмазных копях и подняв цены на алмазы,

группа «Де Бирс» захватывает львиную долю монопольных при-

стниками в соответствии с их квотами. Кроме того,контора синдикатов могла так¬

же «приискивать» заказы для его участников. Поскольку ни один существенный

заказ не мог приниматься участниками таких соглашений без решения совета

представителей участвующих заводов, подобные монополии носили по суще¬

ству характер синдикатов, а не картелей, ибо лишали участников самостоя¬

тельности в сфере сбыта. Конечно, в гласных синдикатах это носило более

законченный характер. (О причинах широкого развития в России синдикат¬

ского вида монополий см. статью В. Е. Мотылева «Об особенностях промыш¬

ленного развития России в конце XIX — начале XX века», «Вопросы исто¬

рии» № 7, 1955 г., стр. 25.)

1 См. «Франция и тресты», 1955, стр. 103—104.

24

былей и получает подлинно сказочные нормы прибыли: ведущая

компания группы — «Де Бирс консолидейтед майне» — выплачи¬

вала в 1951—1955 гг. ежегодно по основной массе акций дивиденд

в 200%, (а по привилегированным акциям, с фиксированной став¬

кой процента, — 40%) Ч Иными словами, владельцы основной

массы акций, главным образом семьи Оппенгеймеров и Джоелей,

получали последние годы ежегодно в виде дивидендов в 2 раза

больший капитал, чем вложили в акции! Этот пример хорошо

показывает значение в данном случае синдиката как орудия

взвинчивания монопольных прибылей!

Синдикат представляет более зрелый вид монополий, чем

картель, и поэтому глубоко ошибочно отождествлять его с кар¬

телем, считать его лишь одной из разновидностей последнего.

В иностранной литературе часто наблюдается тенденция

к отождествлению синдикатов с картелями, к трактовке синдика¬

тов как одной из разновидностей картелей2. С такой трактовкой

нельзя согласиться, так как картель и синдикат выражают каче¬

ственно различные ступени развития монополий. Хотя между

картелем и синдикатом имеется кое-что общее (сохранение само¬

стоятельности предприятий в области производства, наличие

обычно и в синдикатских соглашениях тех или иных элементов

картельного характера и т. д.), что делает излишним при рас¬

смотрении ряда вопросов специальное выделение синдикатов,

классификация монополий требует, однако, выделения синдикатов

в самостоятельный вид, так как между синдикатом и картелем

имеется существенное качественное различие. Во-первых, синди¬

кат в отличие от картеля лишает в основном своих участников

самостоятельности в области сбыта. В этом отношении он пред¬

ставляет особую, более высокую, ступень монополизации. Во-

вторых, разрывая в значительной степени связь предприятий

с рынком, он затрудняет выход из объединения. Это положение

сохраняет в большей или меньшей степени свою силу и для тех

случаев, когда синдикат проводит свои операции через аппарат

объединяемых предприятий, так как действительную «распоряди¬

тельную» роль играет он сам, т. е. связи предприятий с рынком

ослабевают. В-третьих, образование синдиката требует создания

в той или иной форме конторы, бюро по продаже продукции,

в то время как картели могут существовать и без оформленных

общих органов. Наконец, экономически синдикат требует для

своего развития иных предпосылок, чем картель. Хотя В. И. Ленин

в некоторых случаях при рассмотрении монополий и не выделяет

1 «The Stock Exchange Official Year-Book», 1956, Vol. 2.

2 Впрочем, такая трактовка встречается, к сожалению, и у нас. Так,

во втором издании БСЭ в статье «Синдикат» (т. 39, стр. 87) заявляется, что

это «высшая форма картеля». В тексте мы показываем, насколько ошибочна

такая трактовка, являющаяся простым перепевом взглядов буржуазных

экономистов Р. Лифмана и К°. С трактовкой В. И. Ленина это резко расхо¬

дится. Приходится выразить удивление и сожаление по поводу того, что БСЭ

повторила во втором издании по данному вопросу ошибку первого издания.

25

синдикатов, в классификациях монополий, которые мы встречаем

в его работах, синдикаты фигурируют как самостоятельный вид

монополий. Вот, например, выдержка из его «Тетрадей по импе¬

риализму»:

«Формы картелей*,

а) Картели, определяющие условия отпуска товара (условия

продажи, сроки, платежи etc...)

Ь) Картели, определяющие области сбыта

с) Картели, определяющие количество продукции

d) Картели, определяющие цены

е) Картели распределения прибыли.

синдикаты — единое бюро продажи (Verkaufsstelle)

трест — собственность на все предприятия

| единая и абсолютная власть »1

Как видно из этой выдержки, Ленин не включает синдикаты

в число форм картелей, а выделяет их в особый вид монополий.

Подобную же классификацию мы встречаем и в его друтйх рабо¬

тах. Так, в статье «Империализм и раскол социализма», характе¬

ризуя пять главных видов монополизма (признаков империа¬

лизма), Ленин пишет: «1) Картели, синдикаты и тресты; концен¬

трация производства достигла той ступени, что породила эти

монополистические союзы капиталистов» 2.

Синдикатам Ленин намеревался посвятись специальную

статью3. К сожалению, она не была, очевидно, написана.

Тенденция к отождествлению синдиката с картелем нашла,

в частности, выражение в том, что в англо-американской и фран¬

цузской терминологии картель и синдикат выражаются одним и

тем же термином (английскими «ассоциация»4, «юнион», «пул»

и французским «контуар»).

Термином «пул» обычно обозначается картель, но в ряде слу¬

чаев под ним скрывался синдикат. Пулы нашли на определенном

этапе — в 70—80-х годах XIX века — заметное развитие в США,

но форма эта оказалась затем более свойственной другим англо¬

саксонским странам. Приведем два характерных примера пулов.

В 1886 г. в США возник пороховой пул, который занялся уста¬

новлением размеров производства и уровня цен, размежеванием

и распределением рынков, перераспределением части прибылей.

С другой стороны, в 1898 г. в США возник (в форме сбытовой

акционерной компании) обойный пул5, который покупал по до¬

говорным ценам у своих участников всю их продукцию для после¬

1 В. И. Ленин, Тетради по империализму, М. 1939, стр. 40.

2 В. И. Ленин, Соч., т. 23, стр. 94.

3 См. план ее в «Тетрадях по империализму», стр. 666.

4 Ассоциациями в Англии иногда называют и тресты. Необходимо поэтому

в каждом случае выяснять, какой вид монополии скрывается под этим тер¬

мином.

5 Eliot Jones,Thc Trust Problem in the United States, New York 1924, p. 14.

26

дующей реализации п затем распределял между предприятиями

полученную прибыль соответственно их удельному весу в общем

производстве. Совершенно очевидно, что в первом случае (как и

вообще в подавляющем числе случаев) под пулом скрывался

картель, во втором же случае (как и в некоторых других) пул

представлял собой типичный синдикат. Следовательно, для уста¬

новления подлинной природы каждого пула необходимо ознако¬

миться с существом его организации.

Как показывают приведенные здесь примеры, пулы в обоих

случаях оказались связанными с известным распределением

прибылей. И действительно, в наиболее типичных пулах встре¬

чалась обычно та или иная форма перераспределения части

прибылей (хотя термин «пул» применялся в США ко всем фор¬

мам картелей и синдикатов). Вот описание одной из характерных

систем перераспределения прибылей: «Когда создается ассоциа¬

ция/ каждая фирма дает секретарю... полный доступ к своим кни¬

гам. Секретарь определяет процент производства, приходившийся

в указанный в соглашении период на долю каждого члена, и

ставит последнего в известность об этом (речь идет об установле¬

нии таким путем квот. —В. М.). С этого времени в конце каждого

периода — обычно месяца — секретарь определяет у каждой

фирмы объем ее продукции или сумму продаж за данный период

и, получив сведения по всем фирмам, извещает каждую, насколько

она превысила или недоиспользовала квоту. В конце года «пул»

балансируется взысканием штрафов и уплатою компенсации» Ч

Поскольку взыскание штрафов лишает соответствующие фирмы,

по крайней мере частично, полученных ими от избыточного про¬

изводства прибылей, а уплата компенсаций возмещает в той или

иной степени потерю прибылей от недоиспользования квоты, на¬

лицо по существу перераспределение прибылей, преследующее

«дисциплинарные» цели.

Приведем пример другой системы перераспределения: руково¬

дящий комитет пула устанавливает заранее цену, по которой

должен быть выполнен определенный заказ, и ставит о ней в из¬

вестность всех участников; каждый участник пула сообщает за¬

тем комитету, какую часть прибыли он готов уступить пулу при

предоставлении ему этого заказа.

Заказ поручается выполнить тому, кто предлагает для пере¬

распределения наибольшую часть прибыли. Таким образом, от

взвинчивания цены выигрывает не только исполнитель заказа, но

имеют выгоду и все члены пула2. Однако помимо этих систем

перераспределения, применяются и другие, например взимание

отчислений с цены проданных товаров примерно в размере при¬

были и последующее перераспределение этих отчислений пулом

между членами в соответствии с квотами и т. д.

1 Р. Fitzgerald, Industrial Combination in England, London 1927, p. 4.

2 R JN. Owens, Business Organization and Combination, New York 1946,

p. 145.

27

Что касается «ассоциаций» и «юнионов», то эти термины

употребляются часто в Англии в применении к любым соглаше¬

ниям картельного или синдикатского типа, не связанным обычно

с перераспределением прибылей, хотя они и могут включать по¬

следнее (приближаясь тем самым к типичным пулам1). Подобным

же образом обстоит дело с французским термином «контуар»,

с той лишь разницей, что под ним сравнительно чаще, чем под

термином «пул», скрывается синдикат.

В отличие от пула и контуара, могущих в зависимости от ха¬

рактера соглашения оказаться как картелем, так и синдикатом,

ряд других упомянутых выше форм монополий — корнер, ринг,

джентльменское соглашение — относится лишь к разновидностям

картеля.

Корнеры и ринги в своих новейших формах, свойственных

монополистическому капитализму, представляют зародышевые,

простейшие разновидности картеля. Это соглашения, преследую¬

щие задачу спекулятивного повышения цен при помощи скупки

товаров или искусственной задержки выпуска их на рынок.

Ринг отличается от корнера более значительным числом участни¬

ков и более тесными формами связи между ними (например,

путем образования товарищества). Некоторым буржуазным эко¬

номистам свойственно стремление изображать эти формы как

отличные по существу от современных монополий. Так, например,

германский «тупой апологет» монополий Роберт Лифман (как его

характеризовал В. И. Ленин) считает, что это особые формы со¬

глашений спекулятивного характера, свойственные главным об-

1 Следует отметить, что в понимании термина «пул», несмотря на его

широкое употребление в англо-американской литературе, наблюдается боль¬

шой разнобой. Так, например, Элиот Джонс применяет этот термин ко

всем соглашениям картельного (и даже синдикатского) типа, выделяя шесть

главных типов пулов: 1) джентльменское соглашение, 2) спекулятивный

пул, 3) пул по регулированию продукции, 4) пул по распределению рынков,

5) пул с агентством по продаже, 6) патентный пул (Eliot Jones, op. cit., p. 7).

Наоборот, Л. Хэни считает характерным для пула создание специаль¬

ного «механизма для контроля над ценами» (т. е. не относит к этой форме

простейших соглашений) и выделяет лишь три главных типа пулов:

1) пулы по регулированию продукции или перевозок (в железнодорожных

пулах), 2) пулы по распределению территорий или рынков, 3) пулы по рас¬

пределению прибылей (L. Н. Haney, Business Organization and Combination,

New York 1923, p. 166—176).

P. H. Оуэнс также отличает пулы от джентльменских соглашений, счи¬

тая отличительной особенностью пулов наличие определенного контракта,

обычно в письменной форме, между его участниками и установление санкции

за его нарушение. Самые пулы профессор Оуэнс классифицирует следующим

образом: 1) пулы по ценам, 2) пулы по распределению прибылей, 3) пулы

по ограничению производства, 4) пулы по установлению квот, 5) пулы по

распределению рынков, 6) пулы с совместным агенством по сбыту, 7) экс¬

портные пулы, 8) пулы по обмену патентными правами (R. N. Owens, op. cit.,

р. 285).

Примеры такого разнобоя весьма многочисленны, и это делает еще более

необходимым установление в каждом отдельном случае, что разумеется (иди

скрывается) под «пулом».

28

разом древним и средним векам. По заявлению Лифмана, «ринг

представляет собой в высшей степени спекулятивное предприя¬

тие и не имеет ничего общего с целями, которые ставят себе кар¬

тели, — с регулированием цен, производства и предложения»

Однако в действительности тенденции к спекулятивным опера¬

циям и манипуляциям свойственны в большей или меньшей сте¬

пени всем монополиям, в частности картелям2. Поэтому нет

оснований так решительно отмежевывать корнеры и ринги в их

новейших формах от картелей.

Разновидностью картеля является также так называемое

джентльменское соглашение. Хотя джентльменские соглашения,

т. е. устные, неоформленные соглашения, нашли большее или

меньшее развитие в ряде стран, наибольшее значение они приоб¬

рели в США в связи с так называемым антитрестовским законо¬

дательством. «Борьба» американского законодательства под дав¬

лением народных масс против картельных соглашений привела

к развитию в США картелей в нелегальной форме — в форме

устных, или джентльменских, соглашений между руководителями

соответствующих предприятий по вопросам ограничения производ¬

ства, повышения цен и т. п. Таким образом, джентльменское со¬

глашение представляет собой юридически неоформленный, неле¬

гальный картель. Естественно, что джентльменские соглашения

имеют меньшую прочность, нежели оформленные картели 3.

Существенной разновидностью картелей в некоторых странах,

в особенности в США и Германии, оказываются патентные согла¬

шения. Осуществляются эти соглашения в основном в двух фор¬

мах — взаимного лицензирования и патентных пулов. Взаимное

лицензирование заключается в соглашении между владельцами

патентов о том, что каждый из них, сохраняя свое право на со¬

ответствующие изобретения, предоставляет их в распоряжение

других участников соглашения в обмен на право пользования при¬

надлежащими последним определенными запатентованными

изобретениями. В патентных пулах участники передают свое

право на соответствующие изобретения общему органу — обычно

специально организуемой для этой цели компании, приобретая

в обмен либо право соответствующего участия в этом патентном

органе, либо лицензионные права на концентрируемые ими изо¬

бретения, либо и то и другое 4.

Примером такого пула может служить Радиокорпорация

США, учрежденная в 1919 г. рядом гигантских трестов — «Джене-

1 R. Liejmann, Kartelle, Konzerne und Trusts, Stuttgart 1927, S. 21.

2 Это вынуждены признать и некоторые иностранные авторы. Так,

Элиот Джонс, как мы видели, считает одной из основных разновидностей

картелей спекулятивные пулы (Eliot Jones, op. cit., p. 7).

8 «Простые соглашения, — пишет о джентльменских соглашениях

Элиот Джонс, — редко оказывались успешными, ибо почти всегда имелась

по меньшей мере одна «черная овца», чьи нарушения соглашения вели к его

ликвидации» (Ibidem).

4 L. Lyon, М. Watkins, V. Abramson, op. cit., p. 140—141.

29

рал электрик», «Вестингауз», Американской телефонной и теле¬

графной компанией и т. д. При своем учреждении она сконцентри¬

ровала около 2 тыс. патентов, охватывавших почти все важнейшие

изобретения в области радио. В 1930 г., когда число патентов

этого пула достигало уже 3500 и патентная монополия его «хо¬

зяев» (т. е. трестов-учредителей) стала невыносимым препятствием

для их соперников, вопивших о нарушении антитрестовского

законодательства, прокуратура вынудила корпорацию открыть до¬

ступ к патентам и другим независимым компаниям, не участво¬

вавшим в пуле1. С этого времени Радопокорпорация начала пре¬

вращаться в области радио и телевидения в оперативную компа¬

нию, т. е. непосредственно организующую производственные пред¬

приятия и управляющую ими. Однако этот пример показывает,

каких необычайных масштабов могла достигать в США монополи¬

зация патентов пулами при наличии антитрестовского законода¬

тельства. Верховный суд относился обычно к патентным согла¬

шениям терпимо, оправдывая их тем соображением, что соедине¬

ние патентов делает последние более эффективными. В силу этого

патентные соглашения превратились в США в излюбленную

форму легальных монополистических соглашений картельного