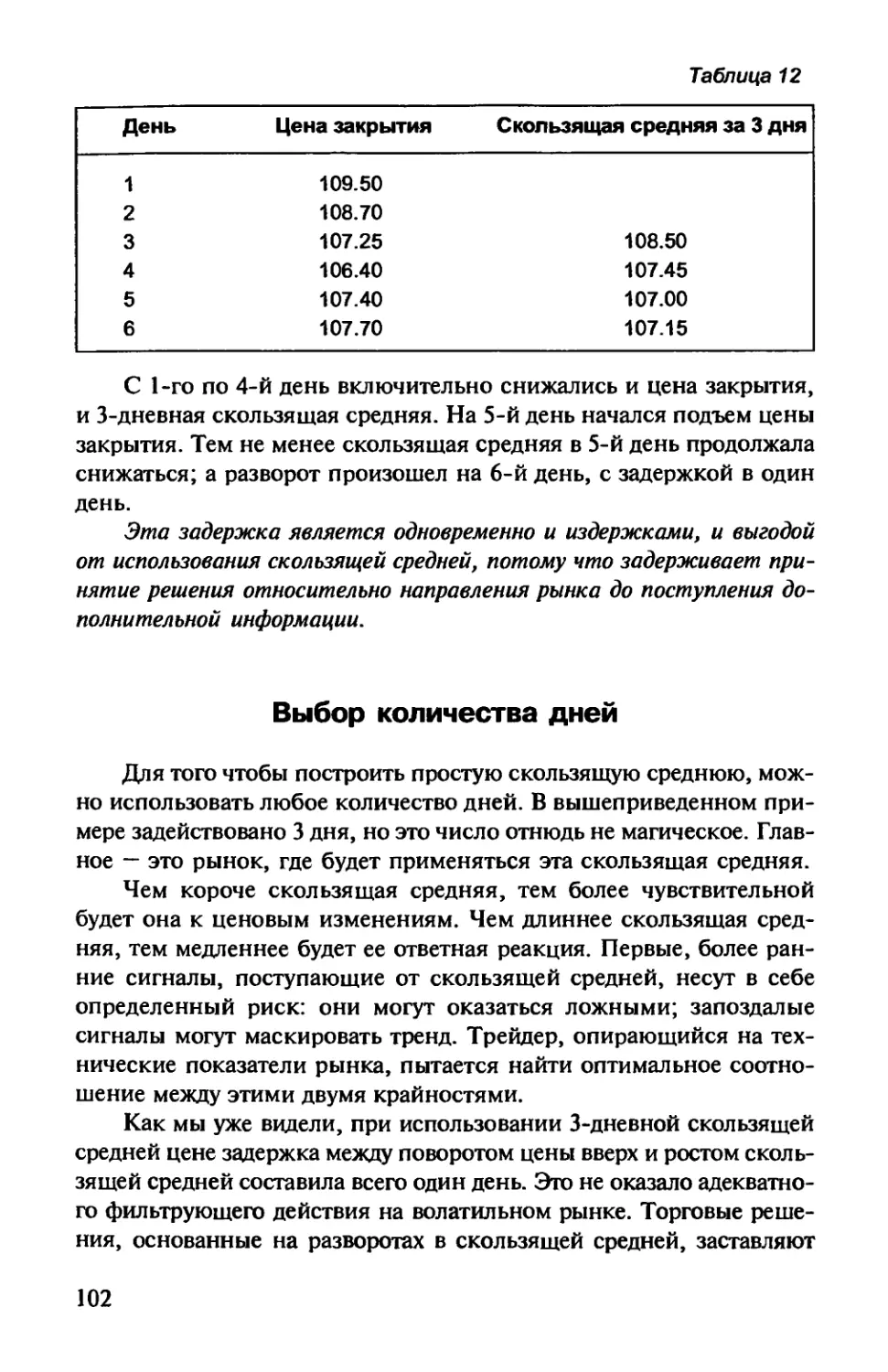

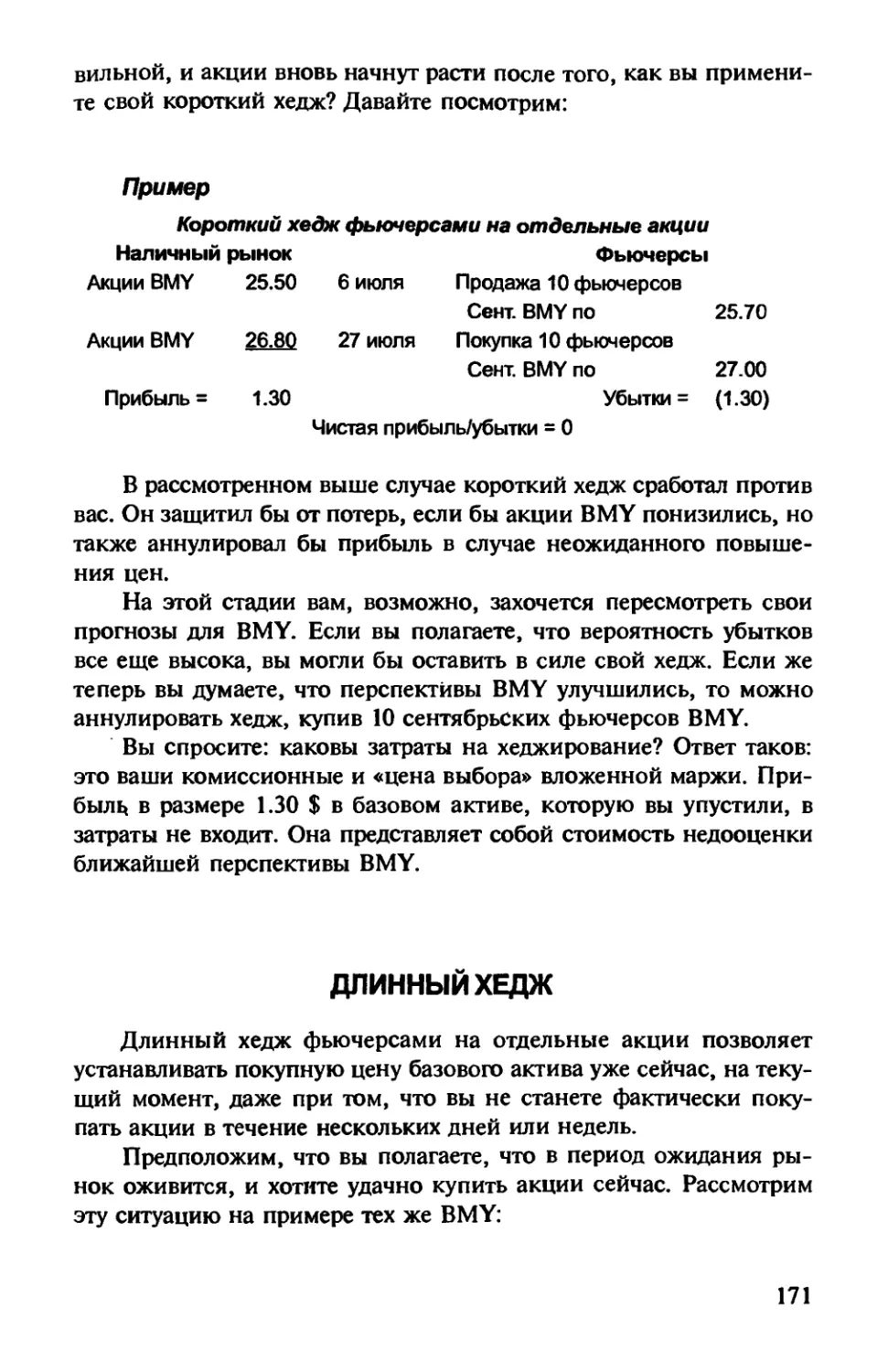

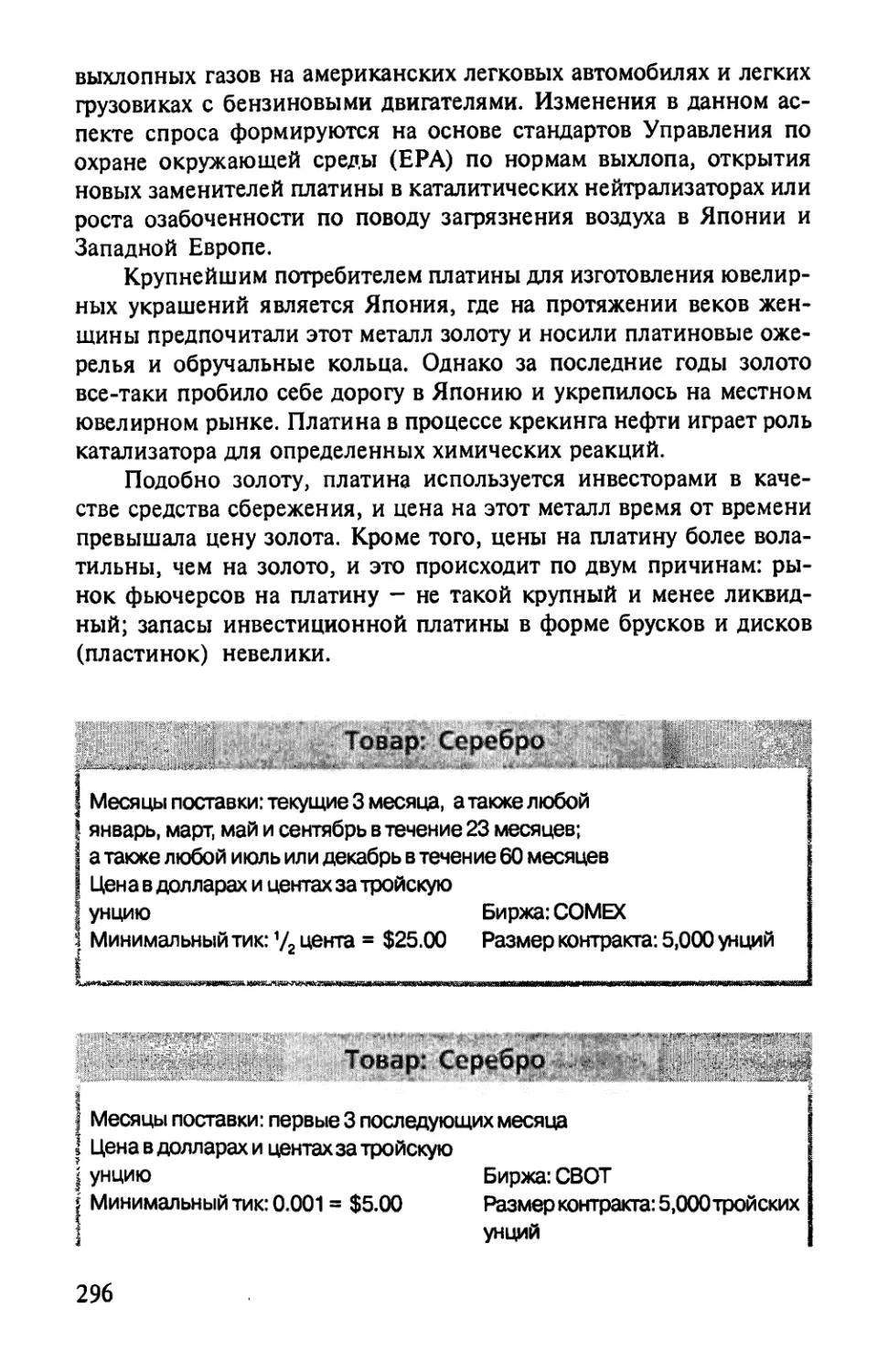

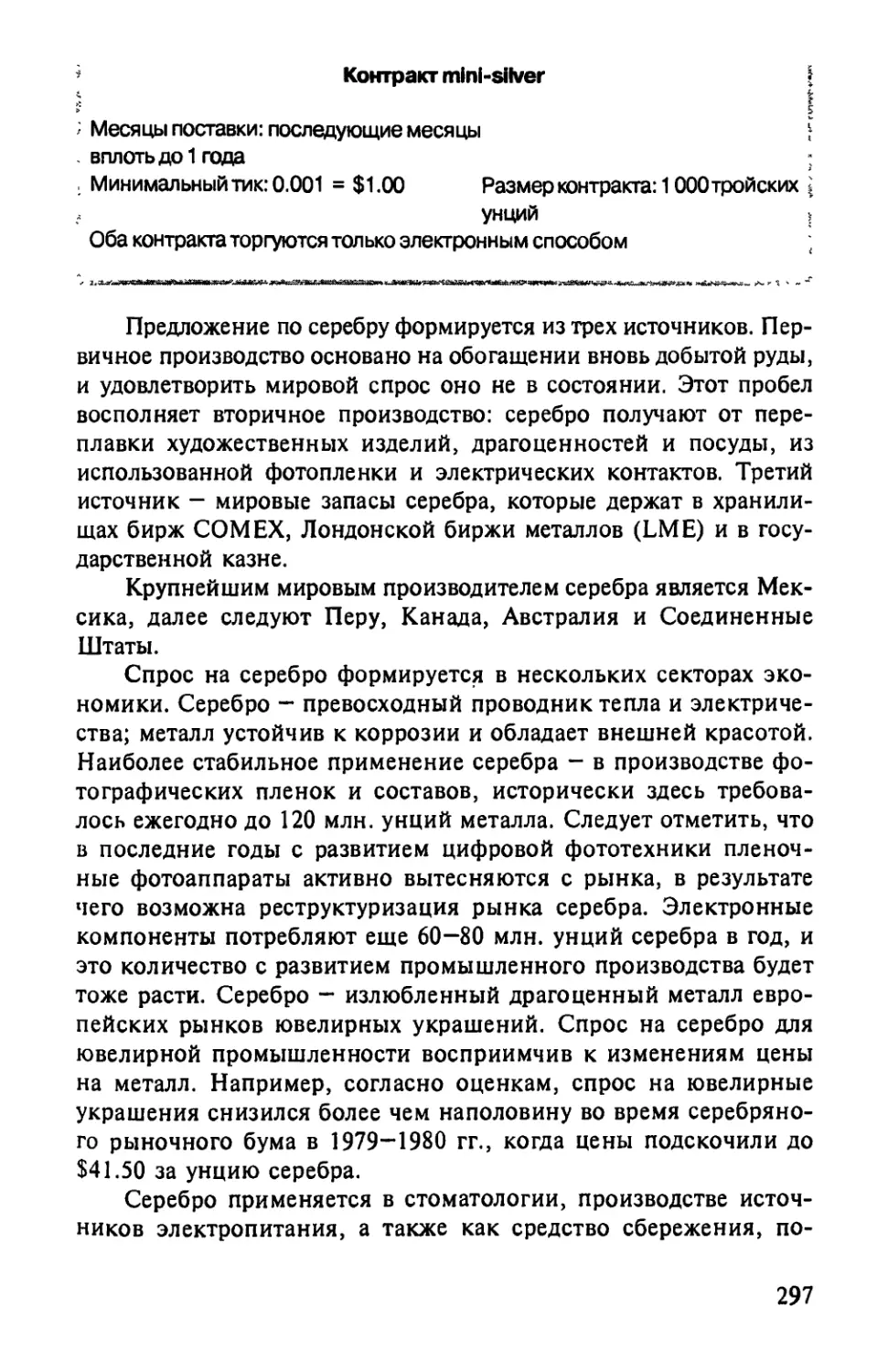

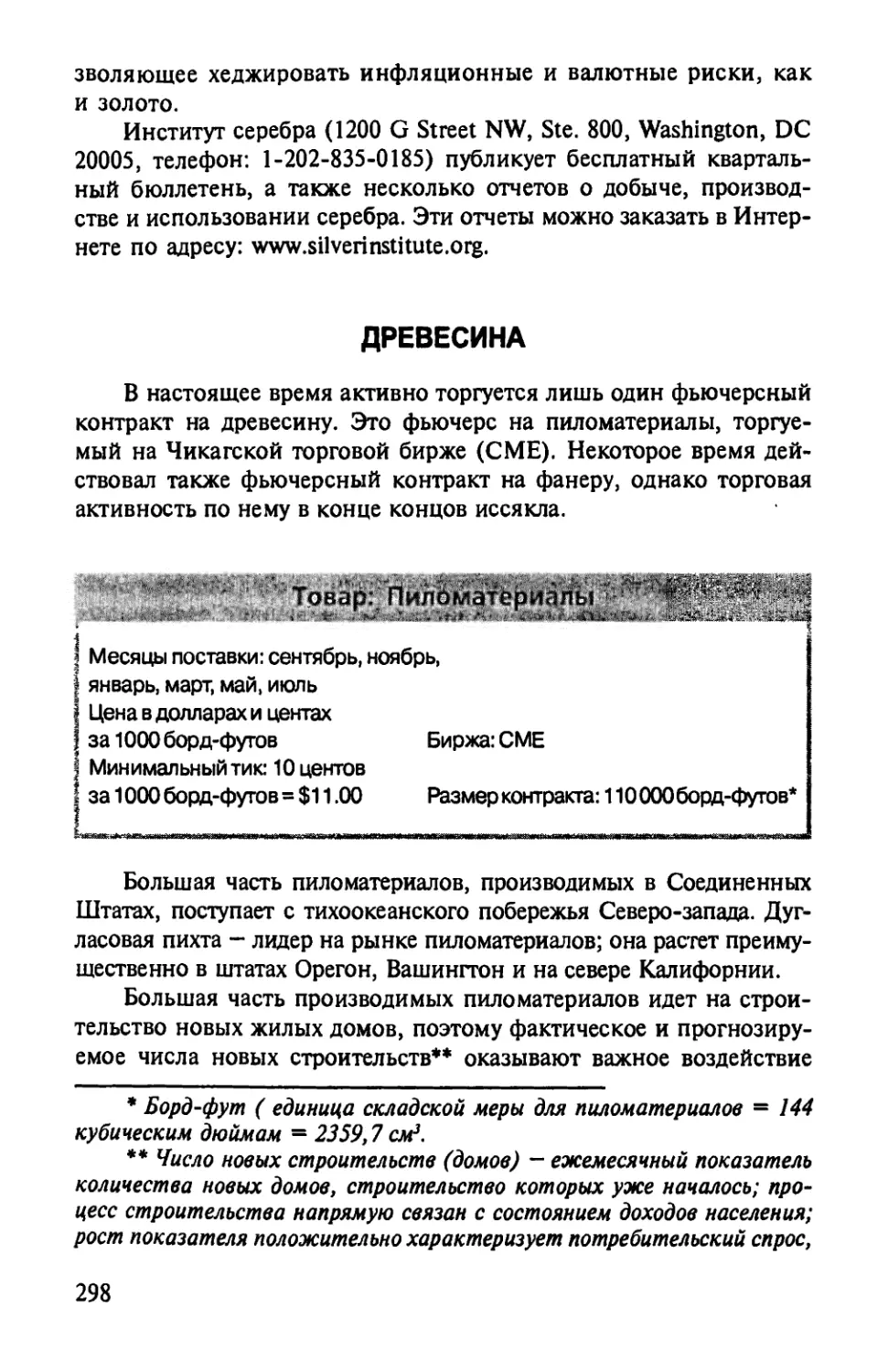

Author: Лофтон Т.

Tags: финансы государственные финансы финансы государственного сектора банковское дело деньги экономика экономические науки биржевая торговля инвестиции

ISBN: 0-471-73292-3

Year: 2008

— Бизнес & Успех—

БИРЖЕВЫЕ СЕКРЕТЫ:

ФЬЮЧЕРСЫ

Всё, что нужно знать о фьючерсном рынке

СМОЛЕНСК

«РУСИЧ»

2008

УДК336

ББК 65.262.2

Л 81

Серия основана в 2007 году

Перевод с английского В. В. Найдёнова, А. В, Бушуева.

Все права сохранены.

Издание на русском языке осуществлено по лицензии

издательства John Wiley&Sons, Inc. при участии литературного

агентства «Александр Корженевский».

Издательство выражает особую благодарность Сачкову Михаилу

Юрьевичу за ценные советы и помощь в работе над книгой.

Название на языке оригинала: Getting Started in Futures.

Лофтон Тодд

Л 81 Биржевые секреты: фьючерсы/Пер. с англ. В В. Найдё-

нова, А. В. Бушуева. — Смоленск: Русич, 2008. - 368 с. -

(Бизнес&Успех).

ISBN 0-471-73292-3 (англ.)

ISBN 978-5-8138-0865-4 (рус.)

Автор в доступной форме объясняет все, что необходимо знать

инвестору для успешной торговли фьючерсами. Вы научитесь прогно-

зировать цены, познакомитесь с принципами хеджирования, маржи-

нальной торговли и основными фьючерсными стратегиями. Книга

выдержала 5 изданий за рубежом и рекомендуется многими ведущи-

ми специалистами. Фьючерсы на иностранные валюты, фондовые

индексы и процентные ставки, подробные характеристики важней-

ших биржевых товаров, вопросы рационального управления капита-

лом, применение технического и фундаментального подхода в тор-

говле фьючерсами — вот неполный перечень охватываемых вопросов.

Специальная глава посвящена фьючерсным контрактам на отдель-

ные акции — новейшему рынку финансовых фьючерсов.

УДК 336

ББК 65.262.2

ISBN 0-471-73292-3 (англ.)

ISBN 978-5-8138-0865-4 (рус.)

© by Todd Lofton. All rights reserved, 2005

© Разработка и оформление серии.

«Русич», 2008

ПРЕДИСЛОВИЕ

ТЕ1 ели вам захочется узнать о том, что такое рынок фьючерсов и

как он способен помочь вам сократить финансовые риски и

получить внушительную прибыль, то вы обратились как раз по

адресу. Фьючерсы помогут вам добиться следующего:

• Установить закупочную цену финансового документа, ко-

торый вы приобретете в будущем;

• Защитить банковское сальдо иностранной валюты от коле-

баний валютного курса;

• Сократить рыночные риски инвестиционного портфеля лю-

бого состава и объема;

• Получить прибыль от благоприятного изменения процент-

ных ставок, не обладая наличными инструментами;

• Защитить запасы реального товара от падения наличных цен;

• Делать ставки на ценовые тренды по любым торгуемым то-

варам — от зерна до канадских долларов.

Вы держите в руках пятое издание книги «Биржевые секреты:

ФЬЮЧЕРСЫ», в которое добавлено много свежей информации.

Однако главные наши цели остались неизменными. Первая из них

состоит в том, чтобы помочь вам понять принципы работы фью-

черсных рынков. Вторая заключается в том, чтобы показать вам,

как нужно использовать эти динамично развивающиеся торговые

площадки для повышения вашего собственного финансового бла-

гополучия.

Все это изложено автором в простой, доходчивой форме и

снабжено обилием практических примеров.

1*

3

НАЧИНАЕМ С САМОГО НАЧАЛА

Мы начнем с того, что познакомим вас с основами, исполь-

зуя в качестве примеров традиционные товарные рынки. Затем пе-

рейдем к финансовым фьючерсам, самым динамично развиваю-

щимся рынкам фьючерсов в мире. Они включают в себя фьючерсы

и фьючерсные опционы на процентные ставки, акции и иностран-

ные валюты. И, наконец, мы поговорим о современных чудесах,

творимых компьютерами: о низких комиссионных расходах, мол-

ниеносной торговле в режиме онлайн и возможностях моменталь-

ного получения нужной информации о фьючерсных рынках из

интернет-источников.

Между делом вы узнаете, где лучше «копать», если нужно раз-

рабатывать бездонные «недра» Интернета, познакомитесь с мето-

диками предсказания цен и получите необходимые знания о том,

как осуществляется дневной трейдинг.

ЧТО НОВОГО

Современный Рип Ван Винкль, знаменитый герой классичес-

кого рассказа Вашингтона Ирвинга, проспавший последние двад-

цать лет, вряд ли узнал бы сегодняшние фьючерсные рынки. То,

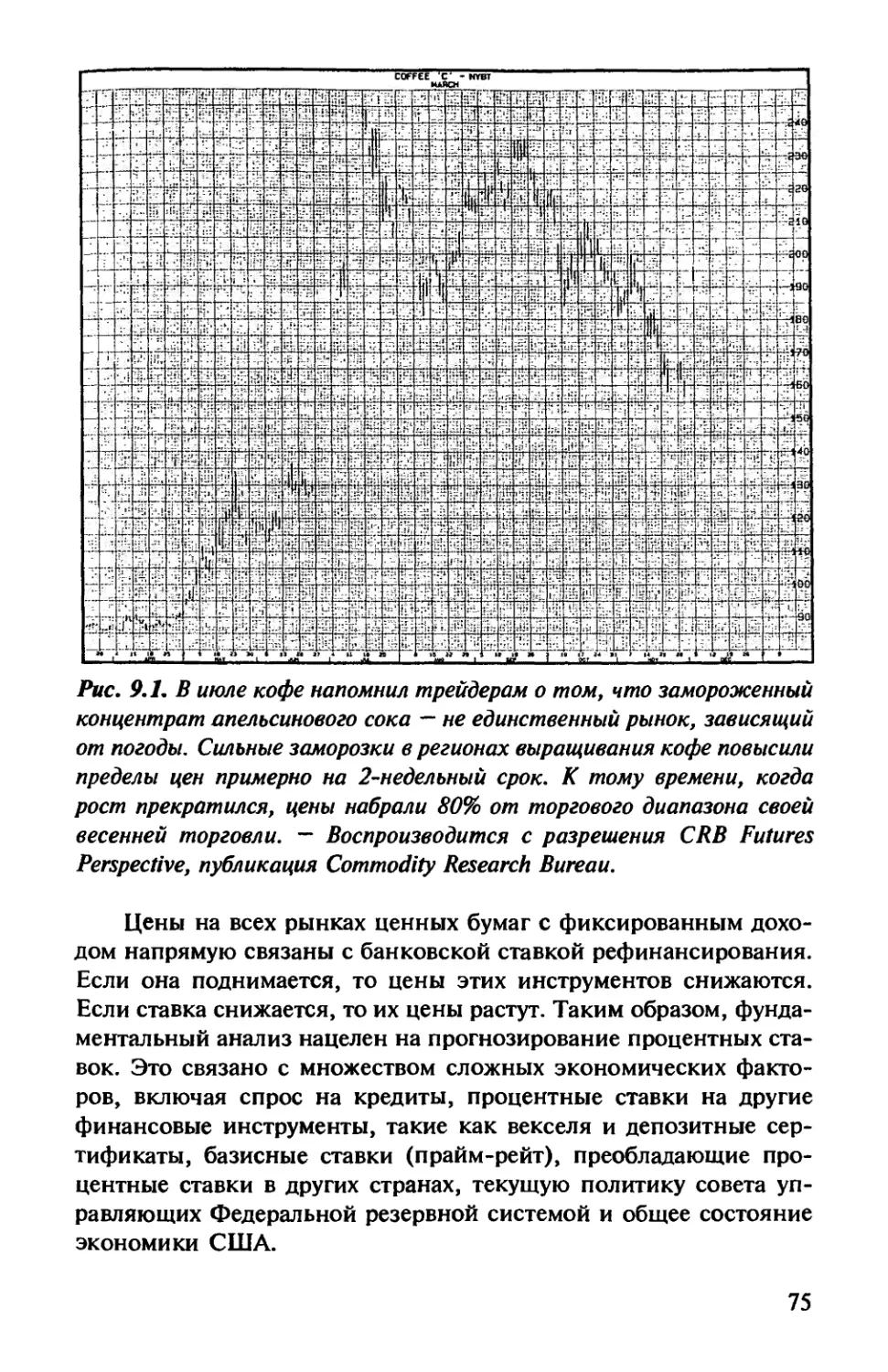

что 150 лет назад можно было назвать довольно примитивной тор-

говлей зерном, мясом и металлами, сейчас обрело формы между-

народного рынка, где ежедневно торгуют финансовыми фьючер-

сами и опционами на суммы в десятки и сотни миллионов долларов.

Самая последняя инновация — это фьючерсы на отдельные

акции. Этой теме в данном издании отводится целая глава. (Если

фьючерсы на отдельные акции привлекли ваше особое внимание,

то сразу начните с Главы 13. Она написана таким образом, что

стоит особняком в контексте всей книги. При необходимости, она

отошлет вас к предыдущим главам и объяснит основные положе-

ния.)

Имеются в данном издании и описания ряда новых фьючерс-

ных контрактов, в частности финансовых фьючерсов. Мы расска-

жем вам и о других, за изучение которых вы, несомненно, ухвати-

тесь.

Опционы на фьючерсы (опционы «пут» и «колл») дают осо-

бые преимущества, они и ведут себя не так, как обычные фьючер-

сы. Все это мы вам объясним.

4

и, наконец, мы позаботились и о самых ничтожных мелочах.

Мы выверили все телефонные номера, которые рекомендуем в

книге, и убедились, что все они работают; рыночные отчеты, на

которые мы ссылаемся, имеются в свободном доступе; библиогра-

фия в конце каждой главы представляет собой список самых со-

временных книг.

ЧТО НЕ НОВО

Предлагаемая вам книга по-прежнему остается самой востре-

бованной книгой из всех, что были когда-либо опубликованы на

тему фьючерсов. Это не пустой набор слов, но и не высшая мате-

матика. В ней все изложено доступным языком и проиллюстрирова-

но множеством повседневных примеров ради наиболее полного

понимания темы.

Когда вы дочитаете эту книгу до конца, то, несомненно, ов-

ладеете системой ноу-хау, которая позволит вам приступить к ра-

боте с фьючерсами. Это мы вам обещаем.

ВЫРАЖЕНИЕ ПРИЗНАТЕЛЬНОСТИ

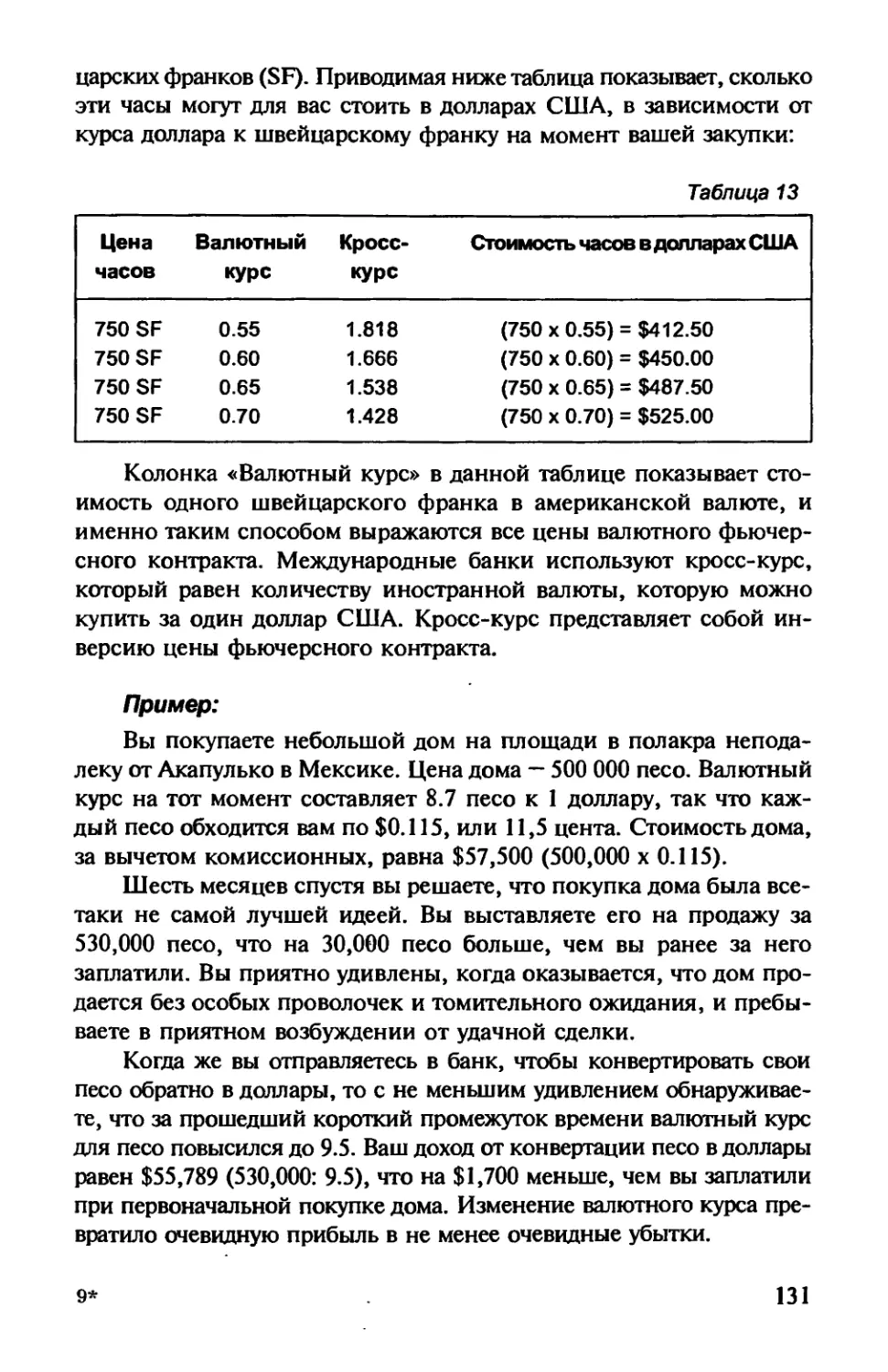

Кристофер Лоун является главным редактором Чикагского бюро

по исследованию товарных рынков (CRB), которое с 1934 г. зани-

мается составлением ценовых сводок и графиков, разработкой ин-

струментов ценового прогнозирования и аналитических отчетов о

рынках для своих подписчиков. Мистер К. Лоун и CRB любезно

предоставили нам все графики, которые мы привели в нашей кни-

ге в качестве иллюстраций.

Напоследок добавим следующее: чтобы избежать повторения

на всех страницах фразы «или она» мы ограничились употреблени-

ем личного местоимения третьего лица единственного числа «он».

Не сочтите это как неуважение к нашей «прекрасной половине».

Мы отлично осознаем усиливающееся с каждым днем присутствие

успешных бизнес-леди во всех аспектах фьючерсной торговли: они

все чаще становятся владельцами брокерских фирм, брокерами,

членами различных бирж, аналитиками рынков и индивидуальны-

ми трейдерами.

Тодд Лофтон,

Маклин, штат Вирджиния,

июль 2005 года

5

1

ВВЕДЕНИЕ

^предположим, что мы с вами проживаем в сельскохозяйствен-

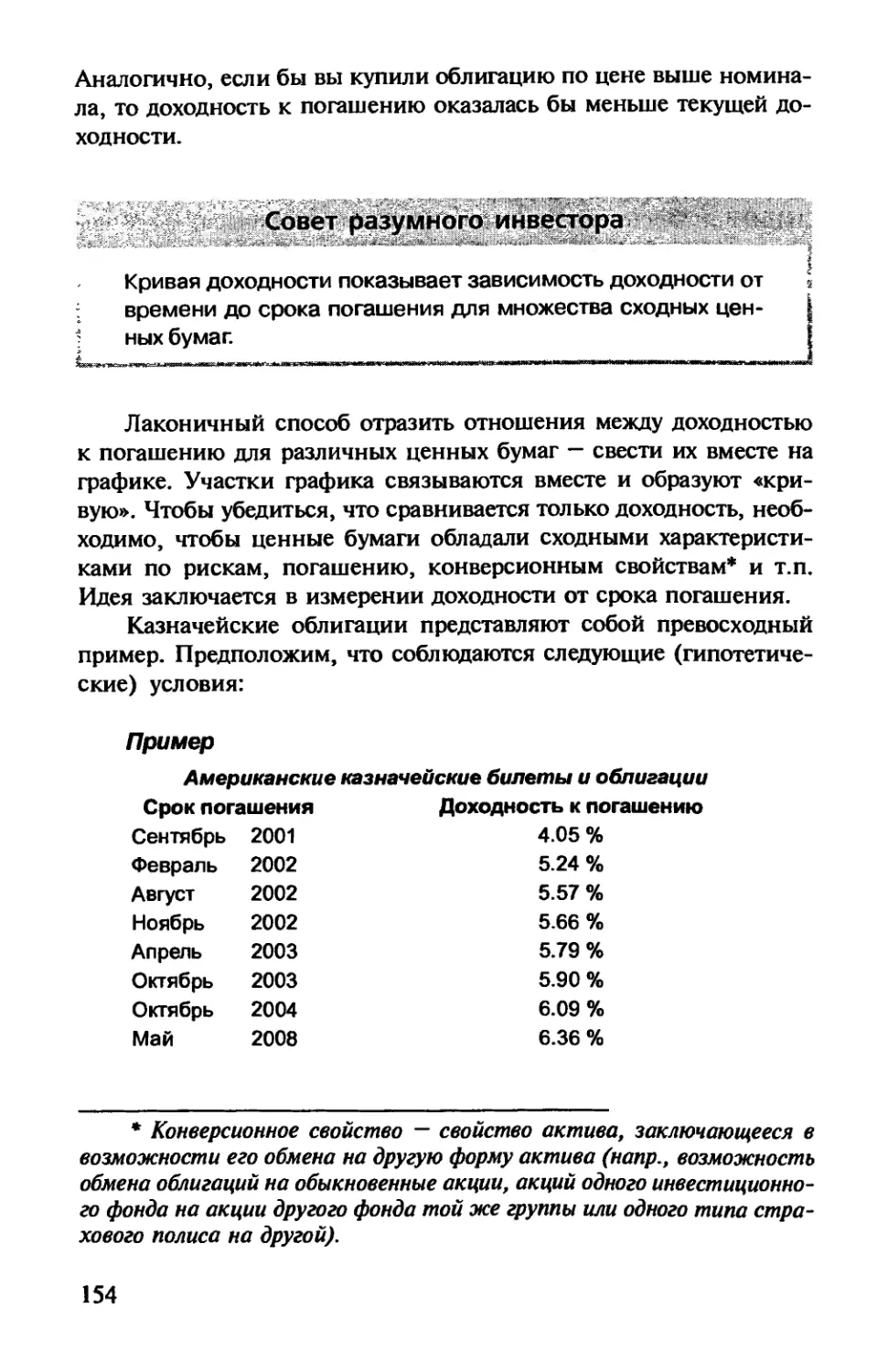

ном штате Айова. Я развожу коров, а вы выращиваете кукуру-

зу, и между нашими фермами 15 миль. Каждую осень, когда

поспевает кукуруза, вы привозите мне весь свой урожай, и я

покупаю его, что*бы кормить этой кукурузой своих бычков.

Справедливости ради, мы с вами договариваемся о том, что я

заплачу вам наличными за ваш урожай в Чикагской Торговой

Палате в тот же день, когда получу вашу кукурузу.

Кукуруза имеет огромную важность для нас обоих. Это ваша

главная зерновая культура, основа вашего хозяйства, и она же —

главный корм для моих бычков. Я надеюсь на низкие цены. Вы же

все лето молитесь о том, чтобы какое-нибудь благоприятное собы-

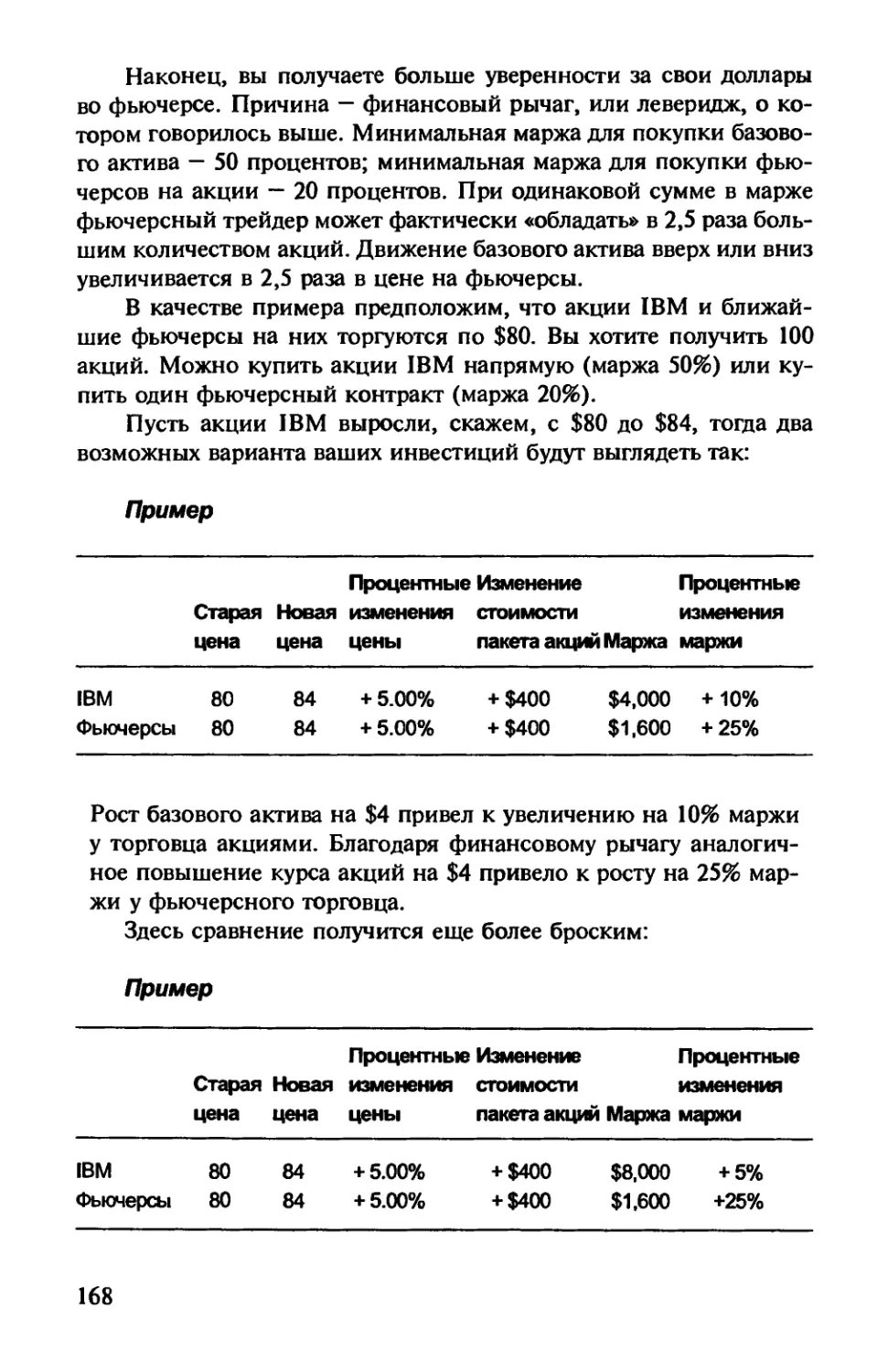

тие привело к росту цен на кукурузу, например, неожиданный за-

каз из России на поставку в эту страну огромного количества аме-

риканского зерна.

Однажды весенним днем вы приходите ко мне с предложени-

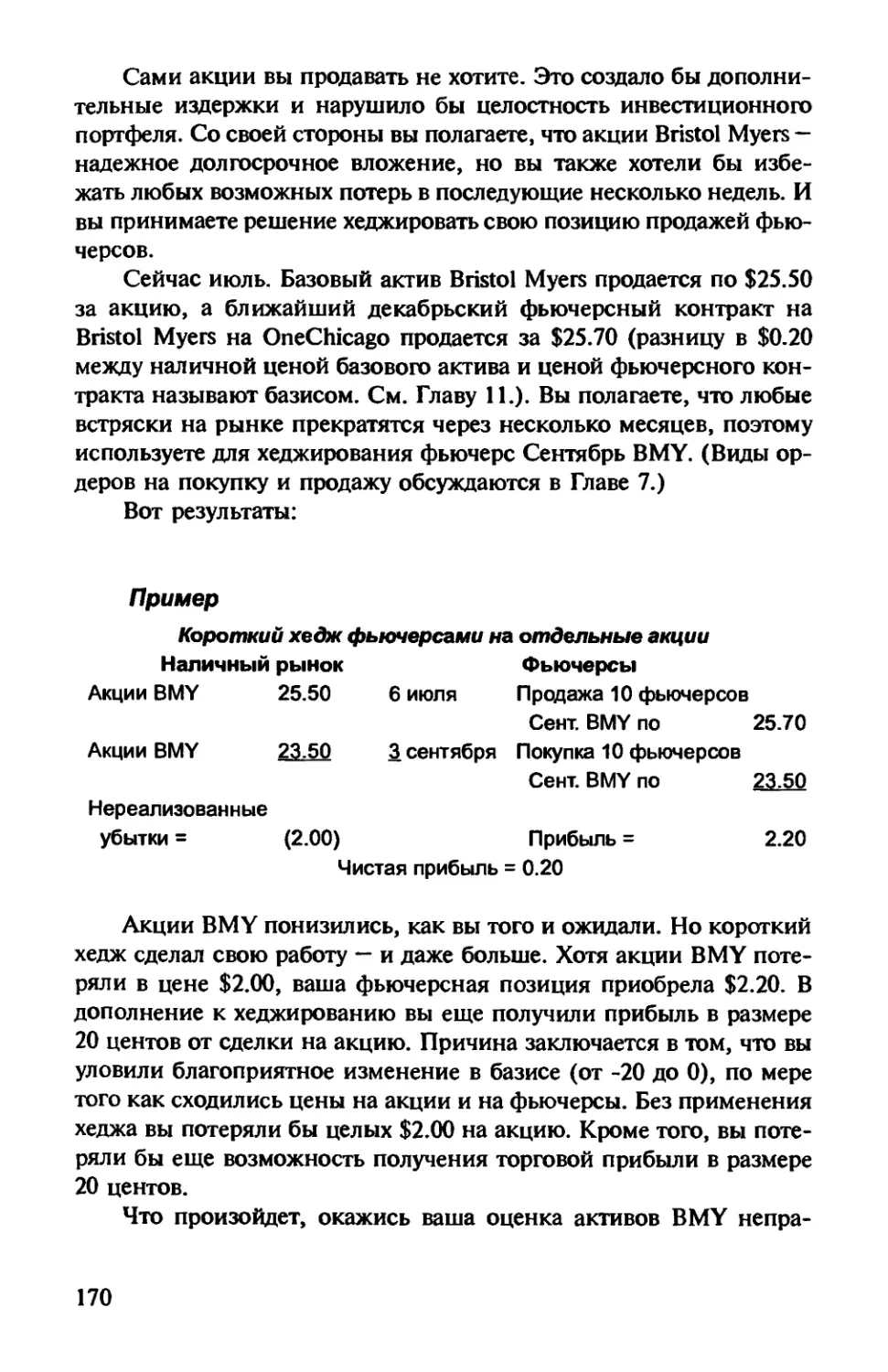

ем. «Что если мы установим цены на урожай кукурузы на следую-

щую осень? — заявляете вы. — Давайте выберем цену, которая обес-

печит нам обоюдовыгодную прибыль, и согласуем ее. Тогда нам не

нужно будет беспокоиться о том, как цены изменятся в сентябре.

Мы сможем лучше планировать нашу хозяйственную деятельность.

Нам удастся и впредь развивать ее, подстраховывая себя точным

знанием того, сколько мы будем платить и, соответственно, полу-

чать за кукурузу».

Я соглашаюсь с этим предложением, и мы договариваемся о

цене $3.00 за бушель. Такой договор называется форвардным кон-

6

трактом, «контракт» — это потому, что мы заключили договор между

покупателем (т. е. мной) и продавцом (т. е. вами). «Форвардный»

означает то, что мы собираемся совершить сделку не сейчас, а

немного позже, то есть мы намеренно отсрочили ее во времени.

Идея хорошая, однако, она не лишена некоторых недостатков.

Предположим, что русские запросили огромную партию кукуру-

зы, и цены на нее взлетели до $3.50. Вы, естественно, станете ис-

кать способы расторжения нашего контракта. По той же причине

мне не слишком захочется выполнять условия нашего договора,

если, к примеру, невиданный урожай снизил цены до $2.50 за

бушель.

Существуют и другие причины, которые будут мешать соблю-

дению условий нашего форвардного контракта. Например, ваш уро-

жай может быть уничтожен градом. Я могу продать свою ферму, а

новому ее хозяину придутся не по душе наши старые договоренно-

сти. В конце концов, каждый из нас может просто разориться.

Для разрешения подобных проблем форвардных контрактов и

были придуманы фьючерсные, сохранившие большую часть их пре-

имуществ. Фьючерсный контракт — это фактически тот же форвар-

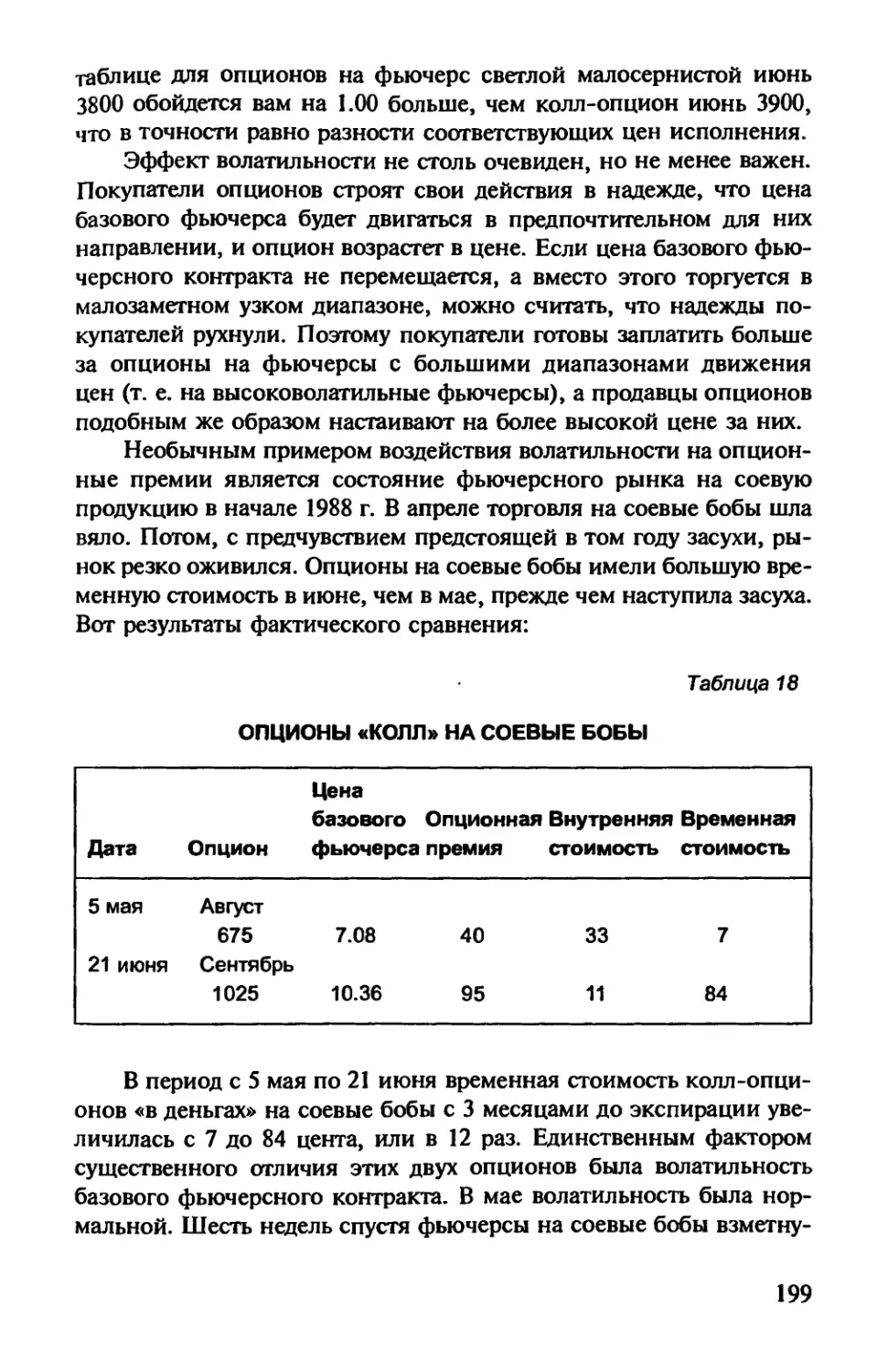

дный контракт, в который внесен ряд добавлений.

--------------2

ОСНОВНЫЕ ТЕРМИНЫ и понятия

уществует ряд базовых понятий, которые вам следует уяснить,

если вы собираетесь работать на рынке фьючерсов. Первое —

это сам фьючерсный контракт. Во введении мы заявили о том,

что фьючерс — это тот же форвардный контракт, но с добав-

лениями. Одно из них — стандартизация.

Форвардный контракт составляется на любые товары. Он мо-

жет быть рассчитан на любые суммы и любые сроки поставок. Если

вы хотите заключить сделку на покупку 1400 бушелей кукурузы

сорта «серебряная королева» для доставки на ваш придорожный

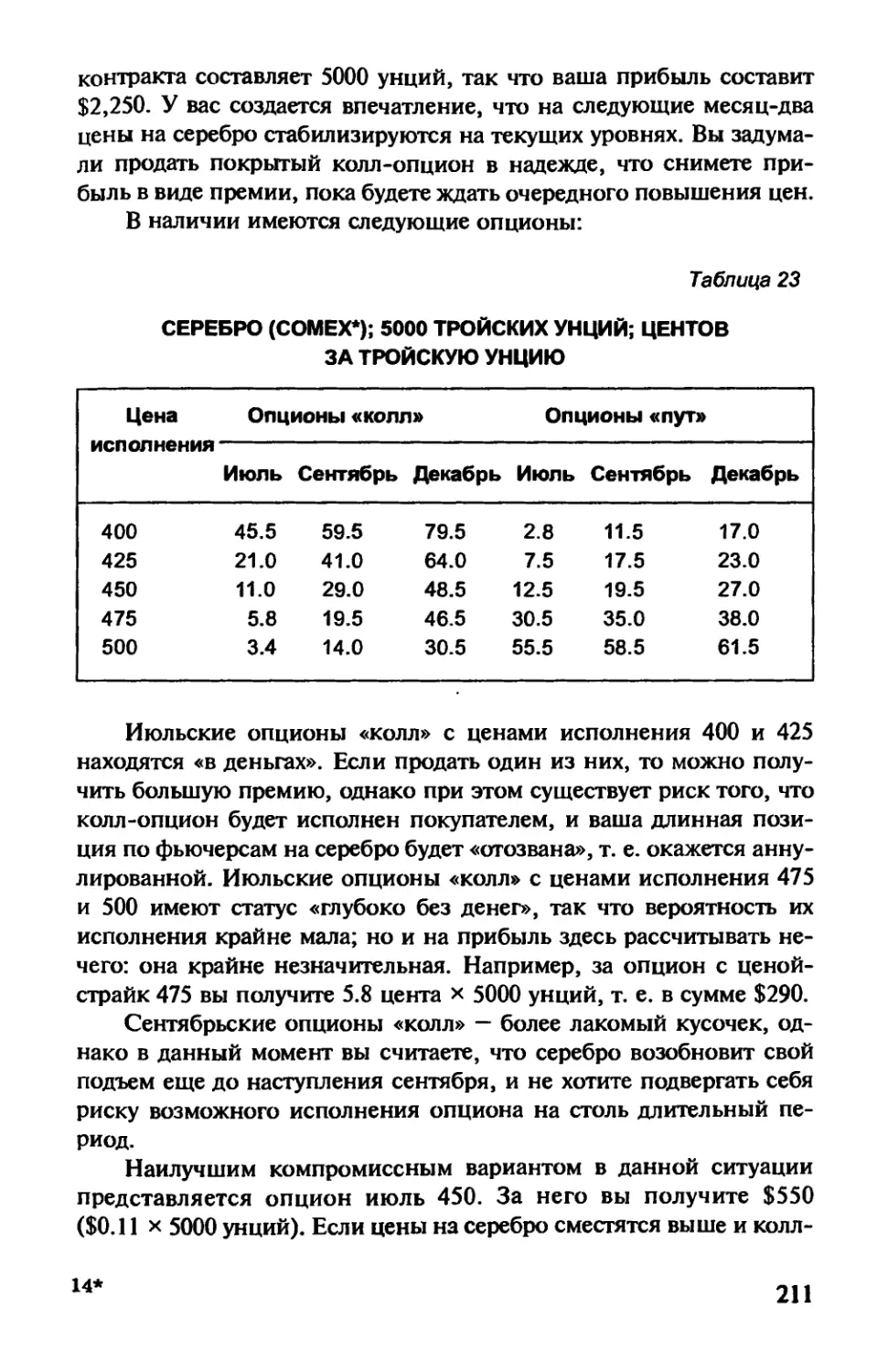

элеватор 2 июля следующего года, то можете сделать это с помо-

щью форвардного контракта. На рынке фьючерсов вы этого сделать

не сможете.

Фьючерсный контракт предназначен для определенного сорта

или вида товара, его количества и месяца поставки. Например, фью-

черсный контракт на кукурузу в Чикагской торговой палате (СВОТ)*

предусматривает 5000 бушелей желтой кукурузы сорта №2. Месяцы

поставки — март, май, июль, сентябрь и декабрь. Другие месяцы

поставок не предусмотрены. Подобным образом стандартизированы

все фьючерсные контракты. Это сделано для того, чтобы сделать

* Чикагская торговая палата (Чикагская товарная биржа) — круп-

нейшая в мире срочная товарная биржа, созданная в 1848 г. и первона-

чально специализировавшаяся на срочных сделках с зерном и драгоцен-

ными металлами; в настоящее время здесь также торгуются фьючерсные

и опционные контракты на государственные казначейские бумаги, фон-

довые индексы и т. п, — Здесь и далее: прим, перев.

8

определенные фьючерсные контракты взаимозаменяемыми. Сорт

товара, количество и месяцы поставки оговариваются биржей при

разработке контракта. Сторонам остается лишь определить цену.

'V- -Й Совет- разумного инвестора Ч-.'Ч

Фьючерсный контракт - это стандартизированный форвар-

дный контракт, который может быть аннулирован любой из >

сторон путем зачетной сделки на фьючерсном рынке. I

Еще одно отличие определяется тем, где именно осуществля-

ется сделка. Форвардный контракт может быть составлен где угод-

но. Фьючерсные контракты покупаются или продаются только в

торговом зале биржи и только ее членами.

Деньги

Три других отличия между форвардным и фьючерсным кон-

трактами связаны с такой важной составляющей любой сделки,

как деньги. Если обе стороны заключают форвардный контракт, то

деньгам не нужно переходить из рук в руки до тех пор, пока в

более поздний срок не состоится сделка, предусматривающая де-

нежную выплату. Если вы покупаете фьючерсный контракт, то вам

придется вложить в сделку гарантийную маржу. Это не оплата в

рассрочку, и вам не нужно занимать деньги, как для покупки ак-

ций. Это депозит доверия, или задаток, свидетельствующий о ва-

шем намерении полностью расплатиться за товар после его полу-

чения.

Если вы покупаете фьючерсный контракт, а наличные цены

повышаются, то повышается и цена вашего фьючерсного контрак-

та, поскольку эти два явления взаимосвязаны. В подобном случае

вы получаете нереализованную прибыль* по вашему фьючерсному

контракту. Не закрывая фьючерсную позицию, вы можете зафик-

* Нереализованная прибыль ~ прибыль, которая возникла как ре-

зультат изменения оценки базового актива, но не была получена фак-

тически. Реализованная прибыль — прибыль, полученная от реальной

продажи актива.

9

сировать эту прибыль в ввде наличных или безналичных денег и

использовать по собственному усмотрению. Форвардными контрак-

тами такое не предусматривается.

Вам придется заплатить вашему брокеру комиссионные за со-

вершенную для вас фьючерсную сделку. Такое тоже не предусмат-

ривается форвардными контрактами.

Выход из контракта

Одно из важнейшйх свойств фьючерсного контракта — воз-

можность выхода из него. Если вы заключаете форвардный кон-

тракт и позднее решаете выйти из игры, то другой стороне нужно

дать на это свое согласие. В том случае, если другая сторона отказы-

вается это сделать, сделка заходит в тупик. Если вы покупаете фью-

черсный контракт и позднее решаете, что он больше вам не ну-

жен, то можете закрыть вашу позицию, продав этот фьючерс. (Теперь

вы видите, почему так важна взаимозаменяемость фьючерсных кон-

трактов.)

Фьючерсы предоставляют другие, более обширные экономи-

ческие выгоды, которые, возможно, и не оказывают на вас непос-

редственного влияния. Поскольку торговля ими ведется активно,

фьючерсные рынки постоянно «открывают» текущую цену на тот

или иной товар. Эти цены в считанные секунды разлетаются по

всему миру. Если вы хотите совершить фьючерсную сделку, вам не

нужно искать продавца или покупателя. Продавцы и покупатели

(либо их представители) всегда виртуально присутствуют где-то

неподалеку и ожидают ваших предложений в торговом зале биржи.

Вопрос состоит лишь в цене. Большинство фьючерсных рынков,

предоставляя альтернативную поставку фактических наличных то-

варов, тем самым страхуют производителей, которые по какой-

либо причине не могут поставить свои наличные товары по нор-

мальным каналам поставки.

ДЛИННЫЕ И КОРОТКИЕ ПОЗИЦИИ

До этого мы говорили лишь о покупке фьючерсных контрак-

тов. Это означает приобретение или открытие длинной позиции.

Держатель длинных фьючерсных позиций может получить реаль-

10

ные товары» если продержит эти позиции до наступления срока

поставки.

Возможно, вы уже знакомы с термином «короткий», или

«шорт». Правила, относящиеся к торговле фьючерсами, позво-

ляют вам продать фьючерсный контракт еще до того, как вы

купите его. При этом говорят, что у вас короткий фьючерс, или

короткая позиция. Если вы удерживаете короткую позицию вплоть

до срока поставки, то от вас ожидают поставку реального товара.

Чтобы закрыть короткую позицию по фьючерсу, вы покупаете

на бирже такой же фьючерсный контракт. Тогда вы выходите с

рынка.

Смысл короткой позиции может показаться непонятным,

потому что она предполагает продажу того, чего на самом деле у

вас нет. Вы наверняка уже участвовали в короткой торговле, даже

не подозревая, что занимаетесь таковой. Если у торговца автомо-

билями не оказывается нужной вам марки машины, то он зака-

зывает ее для вас на заводе-изготовителе, при этом считается,

что он «коротко» продал вам автомобиль. Мебель также зачастую

продается коротко, то есть еще до того, как она изготовлена.

Сонет разумного инвестора

На рынке фьючерсов для каждой длинной позиции всегда

найдется своя короткая позиция.

Почему кто-то желает коротко продать фьючерсный контракт?

Это делается для того, чтобы установить свою продажную цену,

потому что если на рынке возникнет тенденция к понижению цен,

то можно будет снова купить фьючерсный контракт, но по более

низкой цене. Независимо от того, какая сделка будет совершена

первой, прибыль или убытки в торговле фьючерсами — это разни-

ца между покупной и продажной ценой.

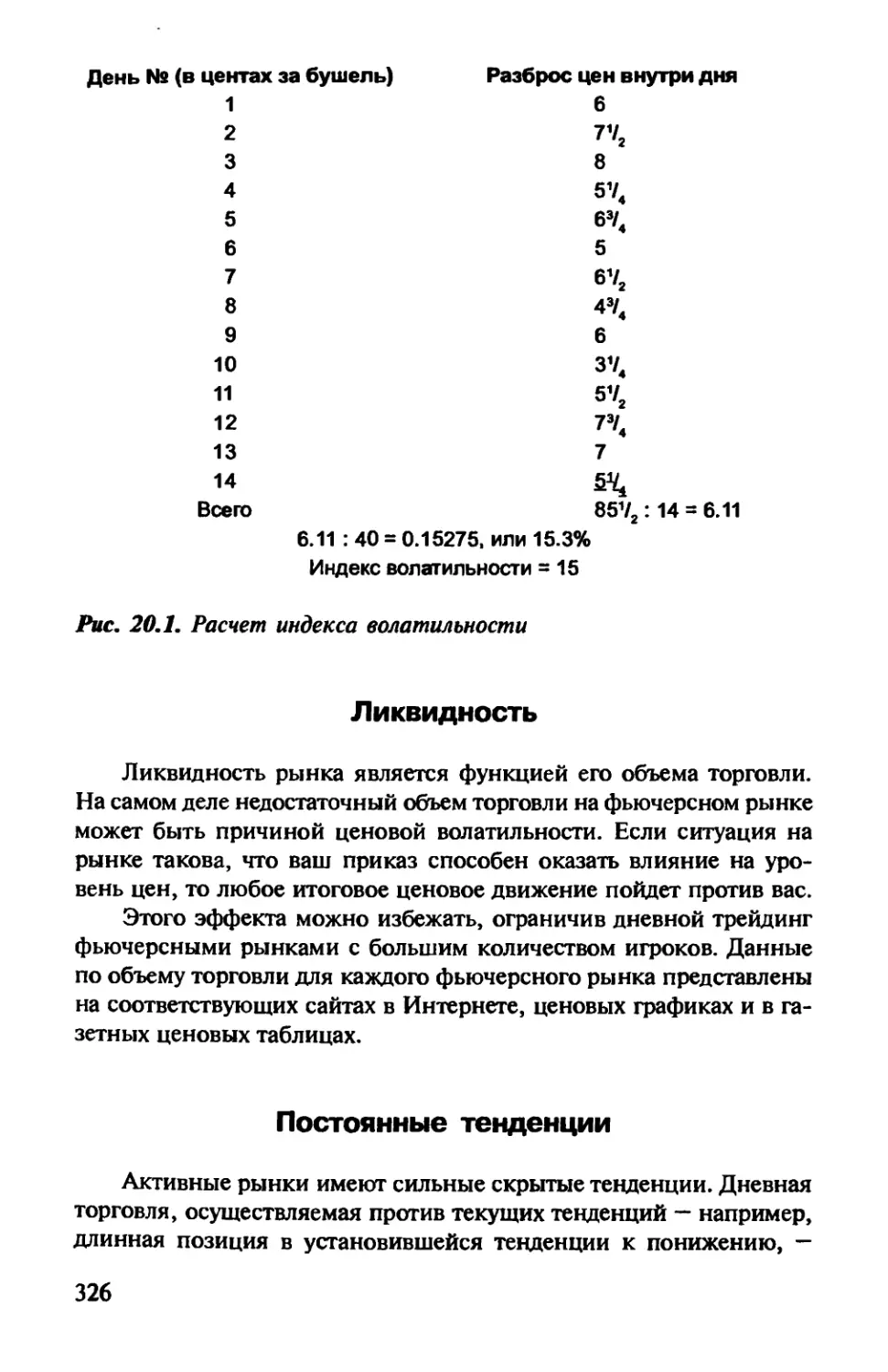

Самая большая разница между рынком фьючерсов и фондо-

вым рынком определяется тем, кто имеет длинную, а кто — ко-

роткую позицию. Большинство инвесторов фондовой биржи по-

купают акции. Они приобретают их ради дивидендов и прироста

стоимости. Лишь самые искушенные инвесторы продают акции

коротко. Таким образом, становится понятно, что любой, кто

11

обладает какой-нибудь акцией, имеет от нее определенную при-

быль. Например, предположим, что цена акции компании General

Motors поднялась с $68 до $69 за одну торговую сессию. Если

короткие позиции в акциях отсутствуют и ни один из нынешних

акционеров не заплатил больше $68, то все обладатели акций

General Motors получат прибыль. Получается, что все они пред-

видели будущую прибыль, зная об увеличении цены за акцию

на $1.

С фьючерсами дела обстоят по-другому. Здесь для каждой

длинной позиции имеется короткая. Если вы оказываетесь вне

рынка и решаете купить фьючерсный контракт, то на рынке дол-

жен отыскаться другой участник, который продаст вам его. Если

вы коротко продаете фьючерсный контракт, то на рынке дол-

жен отыскаться кто-то, кто захочет его у вас купить. Это един-

ственный способ формирования фьючерсного контракта. При-

быль торговца на одной стороне фьючерсного рынка, таким

образом, переходит из кармана другого торговца на другой сто-

роне рынка. То, что приобретают длинные продавцы, теряют ко-

роткие, и наоборот. Это может послужить вам утешительной

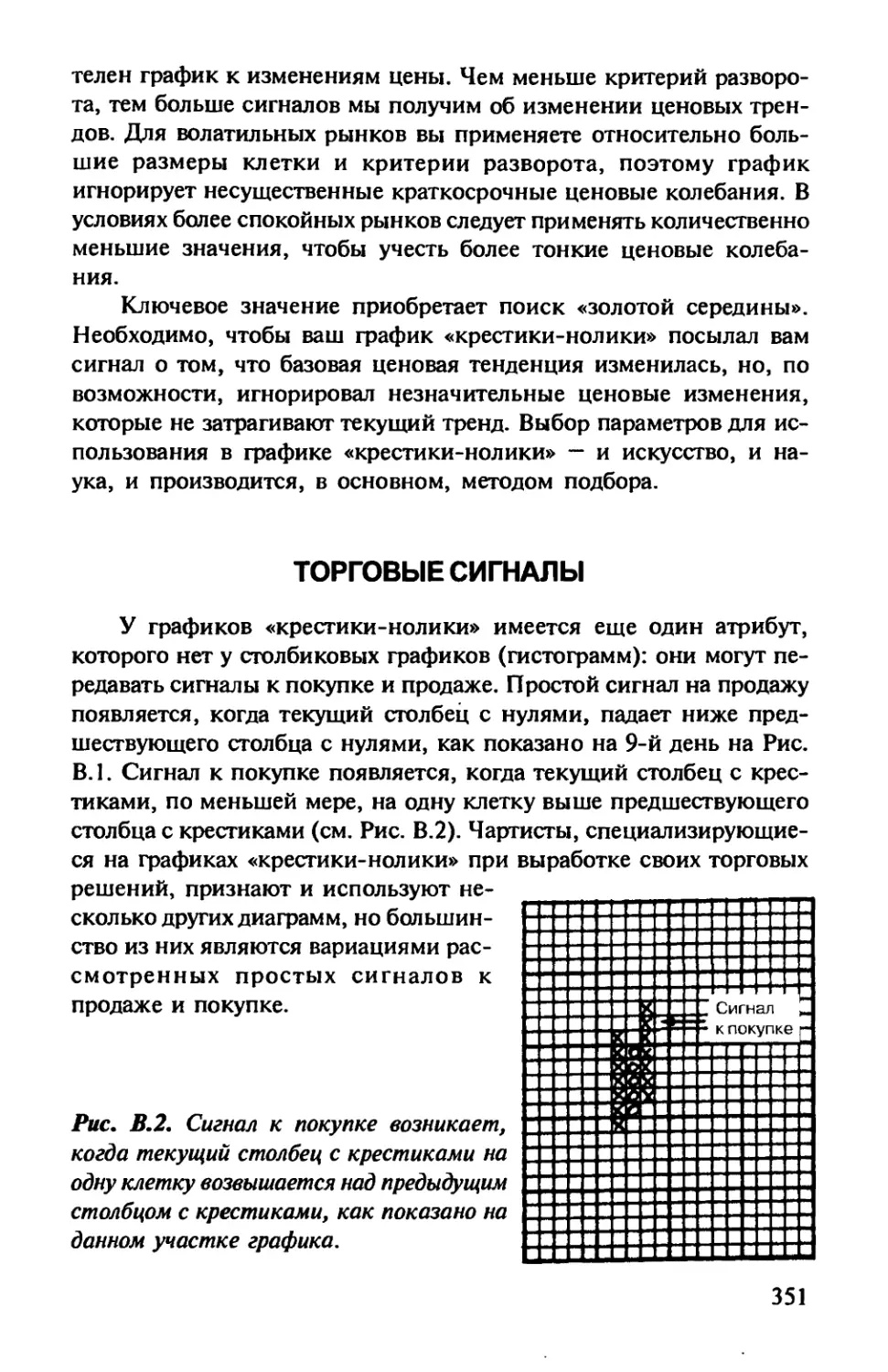

мыслью: если вы зарабатываете деньги на фьючерсных рынках,

то они приходят не из безвоздушного пространства — вы забира-

ете их у другого игрока.

Сонет разумного инвестора

J Если вы получаете прибыль от длинной фьючерсной пози-

| ции, то короткая позиция в каком-то месте приносит ее дер-

• жателю убытки на ту же сумму. I

?> - - . ~v-зхх «м*ль» «а,,у|?। rfмаздйгдели*! ।Уймитем»xitич»w» одеждедос л 4* *

ЦЕНЫ

Наличные против фьючерсов

Наличная цена товара (или цена спот) — это цена, за которую

на рынке покупают или продают реальный товар. Цена фьючерса —

это цена, по которой фьючерсные контракты переходят из рук в

руки. Наличные и фьючерсные цены за конкретный товар не слиш-

ком далеко отстоят друг от друга. Если наличная цена товара повы-

12

шается или понижается, то с фьючерсными ценами происходит то

же самое. Но фьючерсные и наличные цены не обязательно изме-

няются с точностью до одного цента. Причина состоит в том, что

на два типа цен воздействуют разные силы.

Наличные цены отвечают на нынешний запас реальных това-

ров и спрос на них. Если возникает немедленная нехватка какого-

то определенного товара, то цена на него будет повышена произ-

водителями, оптовыми торговцами и прочими лицами, которые

используют его в своей коммерческой деятельности. Если товара

окажется в избытке, то цены на него упадут.

Цены на фьючерсы реагируют на изменения наличных цен.

Наибольшее воздействие со стороны наличных цен испытывает цена

ближайшего месяца поставки данного биржевого товара, потому

что скоро она сама станет ценой спот. Отдаленные фьючерсные

месяцы подвержены этому в меньшей степени, возможно, пото-

му, что торговцам кажется, что текущего фактора, влияющего на

наличную цену, впоследствии может и не быть.

Сиьет разумного инвестора

......

Наличные цены отвечают на запасы реальных товаров и име- J

ющийся на них спрос. Фьючерсные цены реагируют на из- J

менения наличной цены и на ожидания торговцев. I

Существует и другие «ветры», на дуновение которых реагиру-

ют фьючерсы. Фьючерсные цены приводятся в движение также и

ожиданиями торговцев. Одна лишь угроза засухи, болезни зерно-

вых или забастовки сельскохозяйственных рабочих может подтол-

кнуть фьючерсные цены вверх задолго до того, как любое из на-

званных событий произойдет на самом деле. Пример силы

ожиданий торговцев хорошо проиллюстрирован на Рис. 2.1, пред-

ставляющем собой график ноябрьских цен на сою, торгуемую на

бирже СВОТ.

Графики цен

График, изображенный на Рис. 2.1, называется биржевой, или

столбиковой гистограммой. Рис. 2.2 представляет собой более слож-

ный график. Он показывает ежедневную динамику цен, объем и

13

открытый интерес по декабрьским фьючерсам на золото на бирже

NYMEX за период 7 месяцев.

Активность цен каждого отдельного дня представлена верти-

кальной линией. Верхняя часть линии отмечает наивысшую цену

дня, нижняя ее часть соответствует самой нижней цене дня. Цена

закрытия, или расчетная цена, отмечена короткой «тиковой» мет-

кой, направленной вправо от вертикальной линии. Фьючерсные

цены расположены на шкале справа.

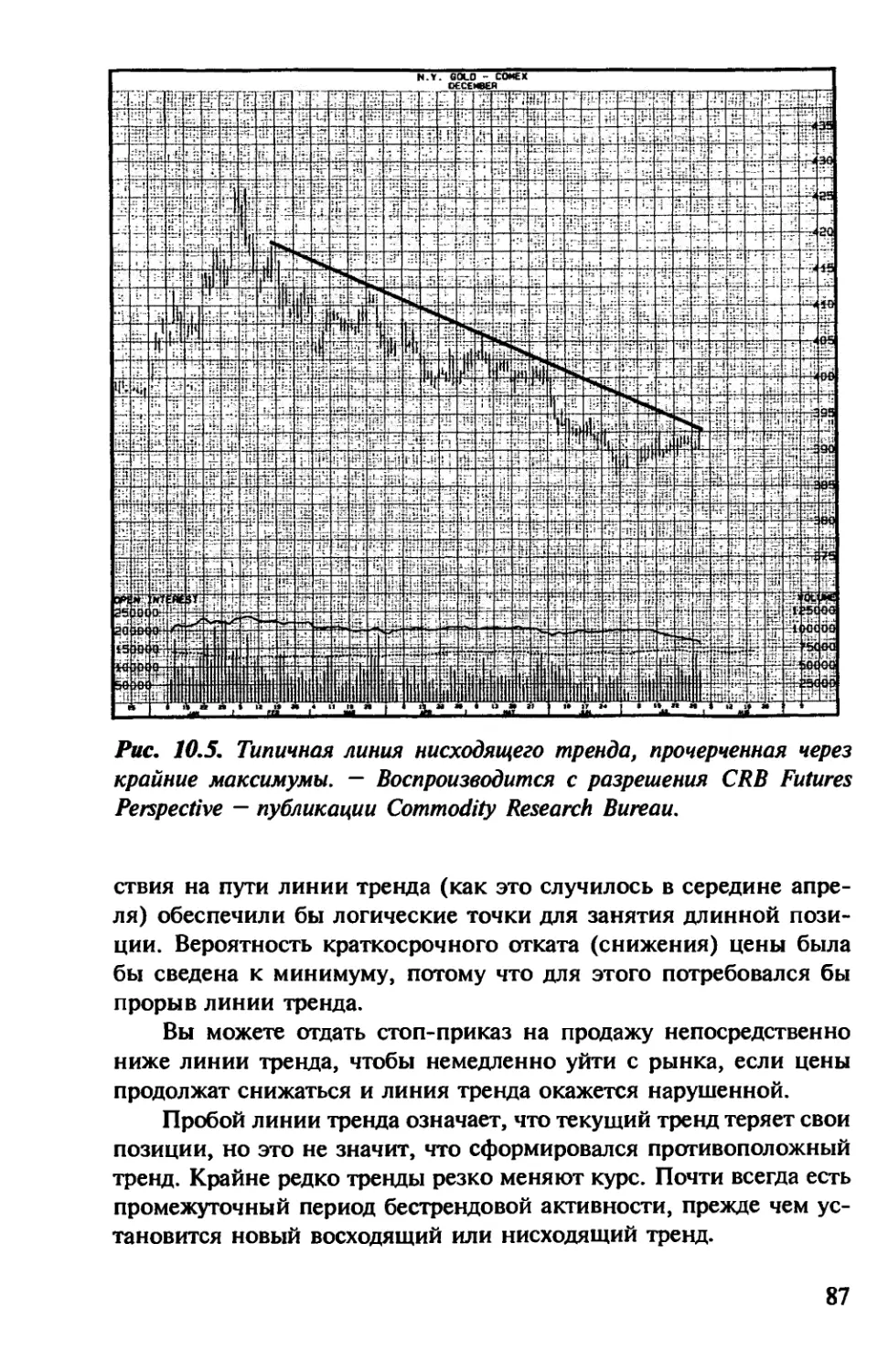

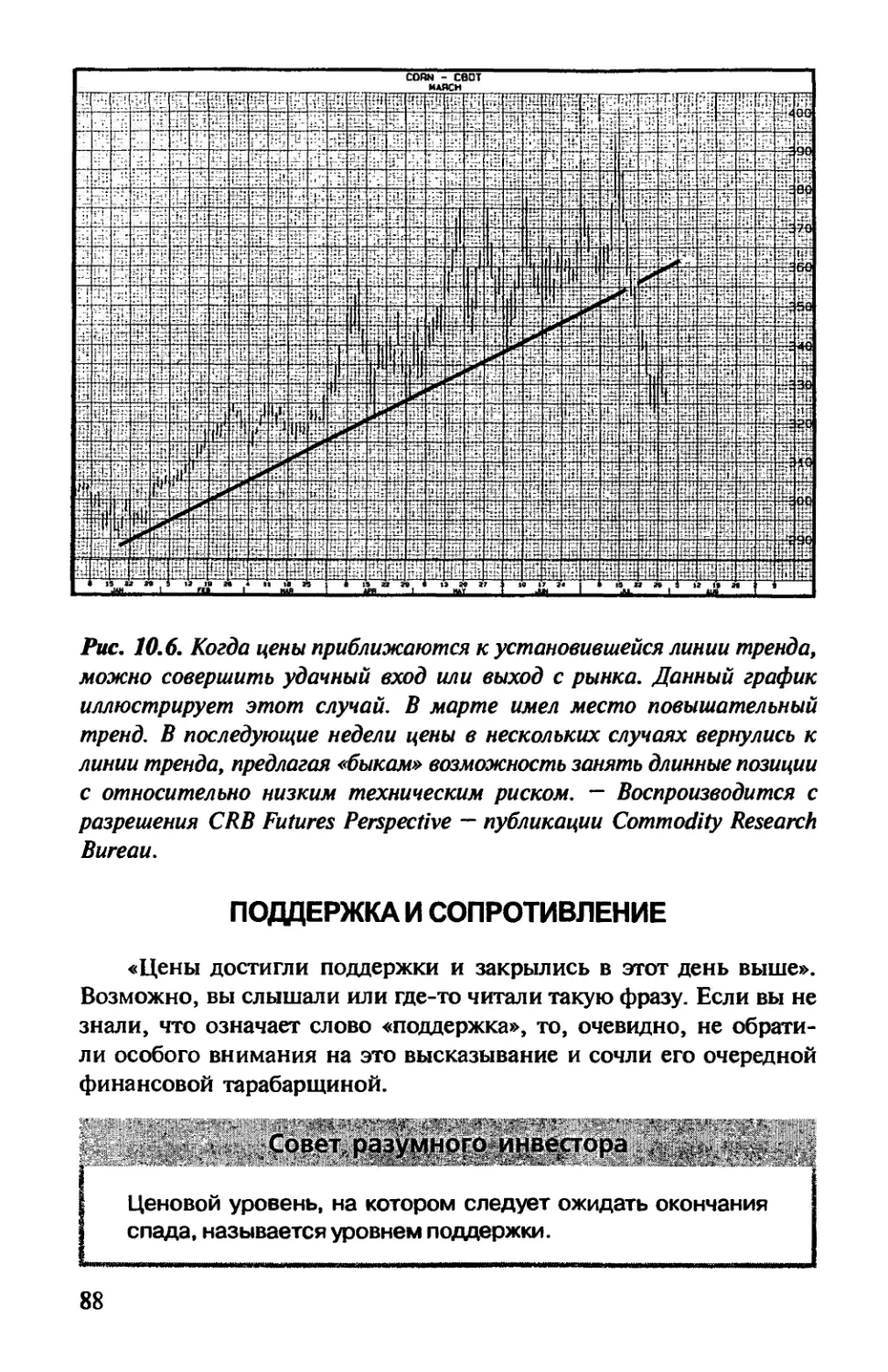

Рис. 2.1. Силу ожидании торговцев можно увидеть на ценовом графике

сои за ноябрь. Небольшой переходящий запас и слухи о низком урожае

привели к взлету цен в середине июля. Когда опасность миновала, рынок

откатился к прежним показателям. Предположения торговцев о том,

что могло бы произойти, за какие-то 7 дней вызвали суммарное

изменение цен за бушель сои до 2$, или до 10,000$ за один фьючерсный

контракт. - Воспроизводится с разрешения CRB Futures Perspective -

публикации Commodity Research Bureau.

14

На нижней, горизонтальной шкале показаны исключительно

рабочие дни. Т. е. выходные дни пропущены, поэтому динамика цен

имеет непрерывный характер. Вертикальные столбики, поднимаю-

щиеся вверх, — это объемы торговли за день, которые видны в

нижней части правой шкалы. Две неровные горизонтальные ли-

нии, пересекающие график слева направо, представляют собой от-

крытый интерес — количество неисполненных фьючерсных кон-

трактов, которое можно считать в нижней части левой шкалы.

Пунктирная горизонтальная линия обозначает средний открытый

Рис. 2.2. Типичная столбиковая гистограмма — наиболее широко

используемый ценовой график. Иллюстрирует несколько месяцев

ценовой активности, позволяет сравнить текущие и прошлые ценовые

Уровни. В нижней части диаграммы показаны ежедневные объем торгов

и открытый интерес, анализ которого помогает выявить, кто

осуществляет продажу и покупку. — Воспроизводится с разрешения

CRB Futures Perspective — публикации Commodity Research Bureau.

15

интерес за 5 лет по фьючерсам на золото на Нью-Йоркской бирже

NYMEX. Сплошная горизонтальная линия, расположенная выше,

отражает текущий ежедневный открытый интерес.

Графики цен в экономике играют роль своего рода стеногра-

фии, позволяя сопоставить цены нескольких прошедших недель.

Большинство торговцев, так или иначе, используют ценовые гра-

фики. Некоторые из них строят собственную торговую стратегию

на толковании динамики цен.

НЕОБХОДИМЫЙ АРБИТРАЖ

Для правильного функционирования фьючерсных рынков на-

личная цена и цена фьючерса на конкретный товар в момент

поставки этого товара должны совпадать. Если эти две цены не

совпадают, то хеджирование — экономическая причина суще-

ствования любых фьючерсных рынков — становится невозмож-

ным.

Для обеспечения того, чтобы наличные и фьючерсные цены

оказались равны при погашении фьючерсного контракта, исто-

рически сложилось, что биржи предусматривают поставку ре-

ального товара для удовлетворения коротких фьючерсных пози-

ций. Тогда, если наличные цены намного превысят фьючерсные,

торговые арбитражеры покупают истекающие фьючерсы, при-

нимают поставку по фьючерсному контракту и продают таким

образом полученный наличный товар на реальном рынке за оп-

ределенную прибыль. Подобное действие арбитражеров позволя-

ет уменьшить давление на наличные цены и на фьючерсы, вновь

сдвигая обе цены навстречу друг другу и выравнивая их.

И наоборот, если цены истекающих фьючерсов начинают

намного превышать цены спот, то для того чтобы сделать их при-

быльными, арбитражеры продают фьючерсы, покупают налич-

ный товар, складируют его и осуществляют поставку согласно

фьючерсному контракту. Подобное продолжается до тех пор, пока

наличные и фьючерсные цены не выравниваются, уничтожая по-

тенциальную прибыль от перепродажи по более высокой цене.

ОБЪЕМ И ОТКРЫТЫЙ ИНТЕРЕС

Объем торговли — это количество фьючерсных сделок за оп-

ределенный период. Например, если вы купили фьючерсный кон-

тракт сегодня, то тем самым добавили единицу к объему торгов-

ли. Один контракт может перейти из рук в руки, перейти к вам от

продавца. Если в конце дня вы решили продать его, то вы снова

добавите единицу к сегодняшнему объему торговли. Знайте, что

завтра утром, когда вы будете просматривать свежий номер газе-

ты, где будет написано, что объем торговли по этому товару со-

ставил 4105 контрактов, в этом количестве есть и два ваших кон-

тракта.

Открытый интерес — это количество неисполненных фьючер-

сных контрактов, или общая сумма коротких и длинных позиций,

которые пока не были закрыты поставкой или компенсирующей

сделкой на фьючерсном рынке. Две ваших сделки могли изменить

открытый интерес, но необязательно. Как вы узнаете позже, это

зависит от того, какой игрок оказался на другом конце вашей сделки.

Смысл открытого интереса уникален в том, что касается рынков

фьючерсов и опционов. Акции или облигации подобных свойств не

имеют.

РАСЧЕТНАЯ ПАЛАТА

Каждая биржа фьючерсов имеет свою собственную расчетную

палату. Некоторые из этих палат отделены от бирж и абсолютно на

них не похожи; другие являются подразделениями крупной биржи.

Членство в них предоставляется только участникам биржи. Кроме

того, члены расчетных палат подчиняются очень строгим финан-

совым требованиям.

Деятельность расчетной палаты имеет огромную важность для

эффективного функционирования фьючерсных рынков. Именно рас-

четная палата позволяет закрывать фьючерсные позиции путем за-

четных сделок. Это происходит в результате разрыва связи между

первоначальным покупателем и продавцом. В конце каждого торго-

вого дня расчетная палата становится покупателем для каждого

продавца и продавцом — для каждого покупателя. И та, и другая

стороны при посредничестве расчетной палаты могут, таким обра-

зом, закрыть свою фьючерсную позицию, не прибегая к получе-

нию согласия другой стороны.

2—Лофтон Т.

17

Расчетная палата позволяет закрывать фьючерсные позиции

за счет компенсирующей сделки на фьючерсном рынке.

Отчетность расчетной палаты показывает нам число коротких

и длинных позиций, находившихся у всех компаний — членов рас-

четной палаты, а не у отдельных клиентов. Если вы занимаетесь

продажей ради избавления от длинной позиции, то расчетная па-

лата уравновешивает вашу продажу покупкой, сделанной в этот же

день. Вы никогда не узнаете (да и вряд ли этим озаботитесь), кем

был человек, находившийся на другом конце вашей сделки.

Расчетная палата имеет также ряд других важных обязательств,

включая надзор за поставкой реальных товаров по короткой фью-

черсной позиции и гарантию финансовой целостности каждого

фьючерсного контракта, по которому она производит расчеты.

В последующих главах мы более детально рассмотрим откры-

тый интерес и деятельность расчетной палаты.

РЕКОМЕНДУЕМАЯ ЛИТЕРАТУРА

«Введение в фьючерсы и опционы^/Introduction to Futures and

Options. Futures Industry Association, Washington, DC, 2003.

3

СОВРЕМЕННЫЕ ФЬЮЧЕРСНЫЕ РЫНКИ

настоящее время существует огромное количество различных

фьючерсных рынков, многие из которых предназначены для «то-

варов», о которых вряд ли могли думать в середине XIX в. те, кто

в зале Чикагской торговой палаты заключал первые фьючерсные

контракты на зерновые. Самые большие отличия между совре-

менными рынками фьючерсов и рынками прошлого заключают-

ся: 1) в преобладании финансовых фьючерсов; 2) количестве

новых фьючерсных и опционных бирж по всему миру.

Что касается самих рынков, то лидерами по торговым объемам в

2004 г. были индексные фьючерсы. После них наиболее популярными

базовыми инструментами были ценные бумаги с процентным дохо-

дом, такие, как американские казначейские билеты или евродоллары.

Третье место занимали фьючерсы на отдельные акции и опционы. В

2003 г. эти три категории составляли 85% от общего мирового объема

торговли фьючерсами и фьючерсными опционами.

Оставшиеся 15% приходятся на более традиционные фьючер-

сные рынки сельскохозяйственной продукции, энергоносителей,

иностранной валюты и металлов. В Соединенных Штатах наиболее

активными фьючерсными рынками являются следующие:

Зерно\ пшеница, маис, овес, соевая продукция (соевые бобы,

соевое масло, пищевые продукты из сои);

Мясо', живой крупный рогатый скот, крупный рогатый скот на

откорме, постная свинина, свиная грудинка;

Металлы: платина, серебро, высокосортная медь, золото;

Пищевые продукты и волокна: кофе, сахар, какао, апельсино-

вый сок, хлопок;

2*

19

Процентные фьючерсы', государственные казначейские облига-

ции, казначейские билеты*, евродоллары, 30-дневные феде-

ральные фонды**, LIBOR***;

Иностранная валюта', швейцарский франк, английский фунт

стерлингов, японская иена, канадский доллар, мексиканское

песо, австралийский доллар;

Индексные фьючерсы', индекс S&P 500, индекс S&P Mid Сар

400, индекс NIKKEI 225, торговый индекс «Голдман Сакс»,

индекс доллара США;

Фьючерсы на энергоносители', светлая малосернистая нефть,

топочный мазут, неэтилированный бензин, природный газ;

Древесина', лесоматериалы.

Существуют также электронные фьючерсные мини-контракты

для японской йены, евро, золота, серебра, природного газа, свет-

лой сырой нефти, твердой краснозерной пшеницы. Это менее зна-

чимые, в отличие от обычных, фьючерсные контракты, для кото-

рых допустимы только электронные торги. На зарубежных

фьючерсных биржах преобладают иностранные акции и процент-

ные финансовые инструменты. Зарубежные фьючерсные биржи и

их основные рынки описываются в Приложении G.

* Казначейский билет, среднесрочная казначейская облигация, каз-

начейская нота, казначейский вексель — среднесрочная ценная бумага в

свободном обращении, выпущенная Казначейством США, со сроком пога-

шения от 1 до 7 лет и номиналами от 1 тыс. до 1 млн. долл, и выше.

** Федеральные фонды — 1) свободные резервы банков — членов

Федеральной резервной системы (ФРС) в одном из федеральных резерв-

ных банков, используемые для краткосрочных межбанковских ссуд;

2) средства, которыми ФРС оплачивает покупки государственных цен-

ных бумаг.

*** Лондонская межбанковская ставка предложения (LIBOR) ~

1) в широком смысле: шкала процентных ставок, которые применяются

лондонскими банками, выступающими на евровалютном межбанковском

рынке с предложением средств в разных евровалютах и на разные сро-

ки: 1, 2, 6 и 12 месяцев; каждый крупный лондонский банк самостоя-

тельно устанавливает и изменяет ставку ЛИБОР в зависимости от

складывающейся конъюнктуры на валютном рынке; 2) в узком смысле:

средняя процентная ставка по ставкам ЛИБОР; официальной фикса-

ции ставки ЛИБОР не существует; ставки ЛИБОР часто применя-

ются в качестве базисных при предоставлении кредитов на условиях

плавающей процентной ставки.

20

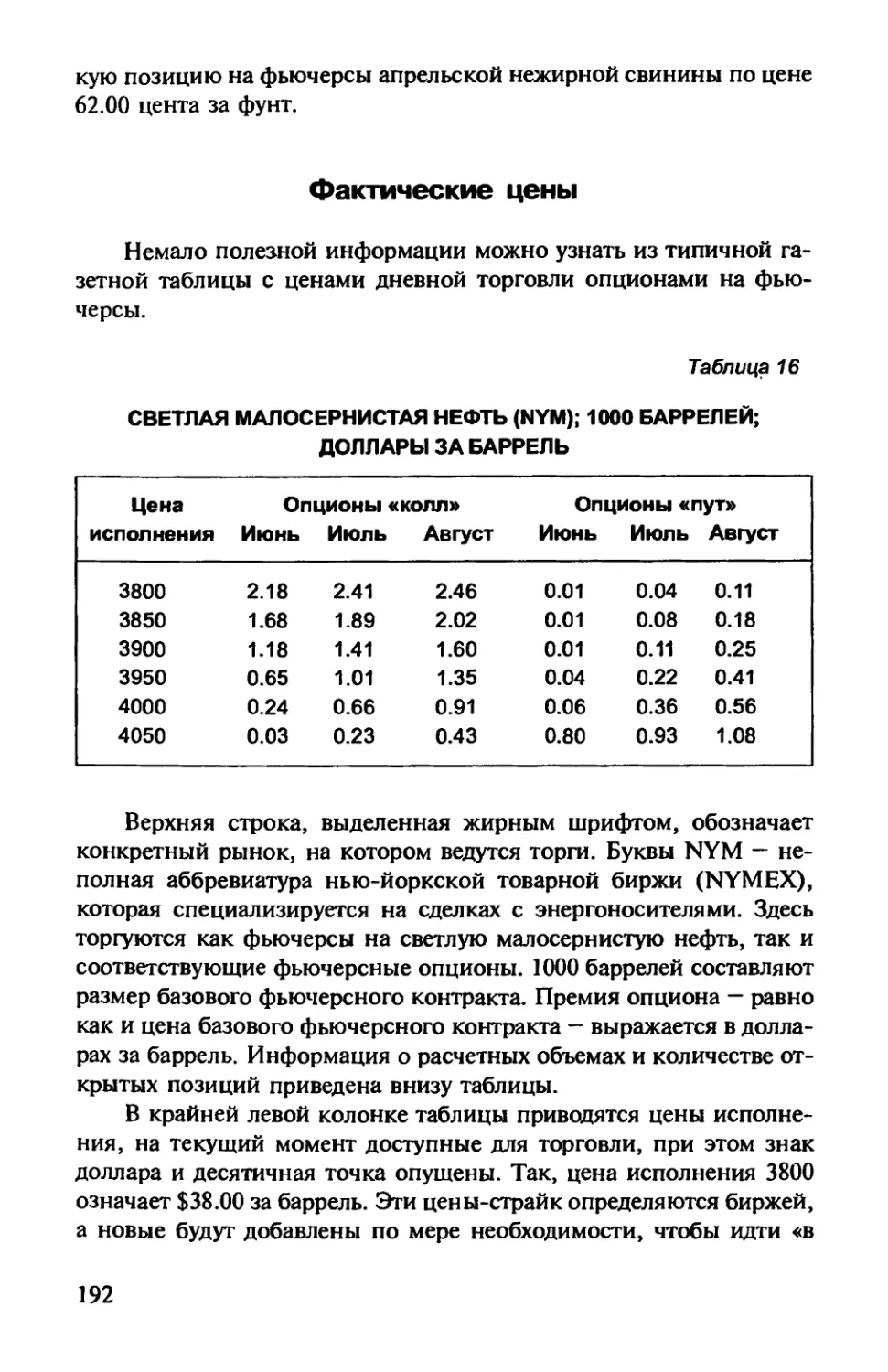

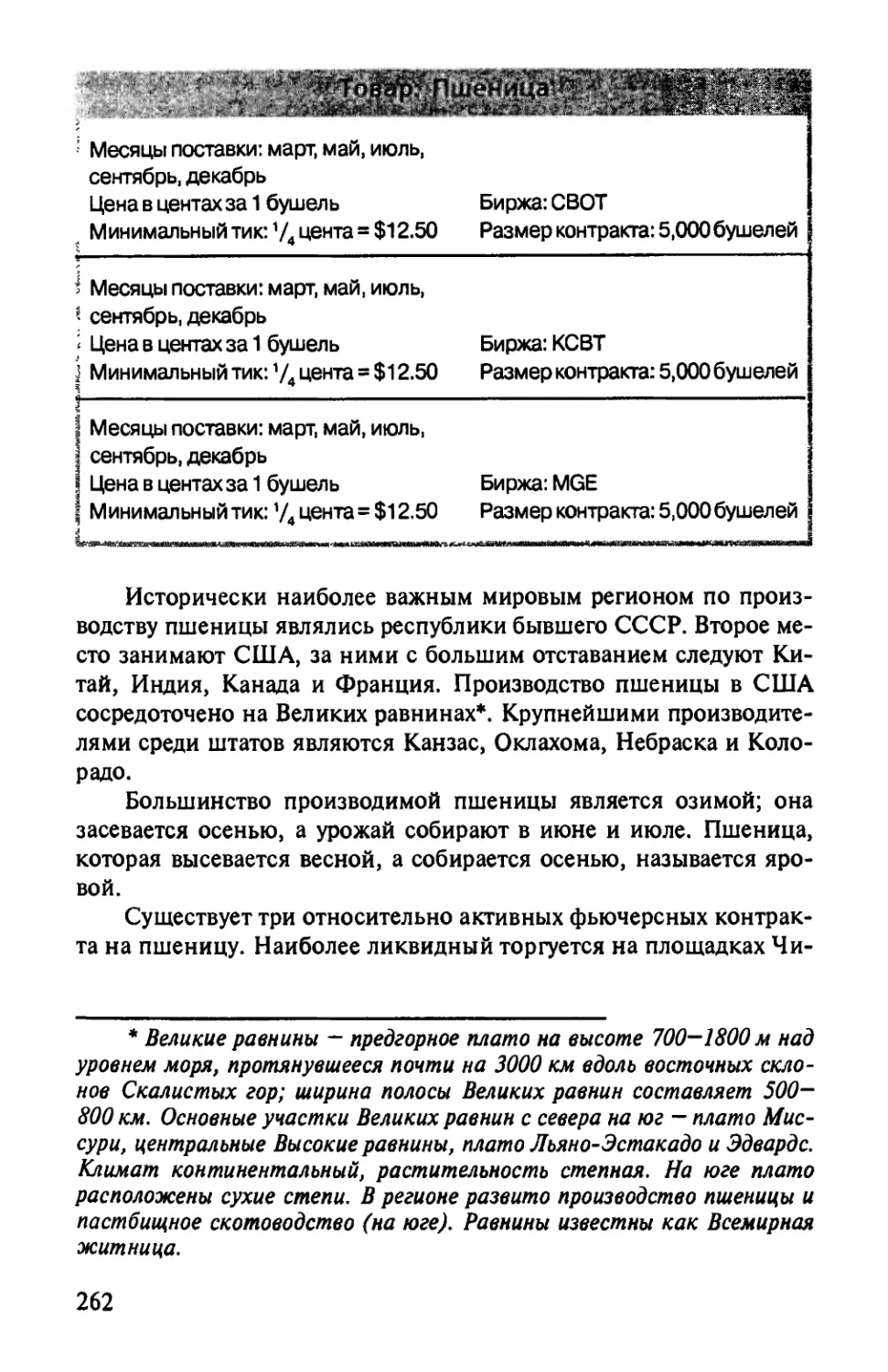

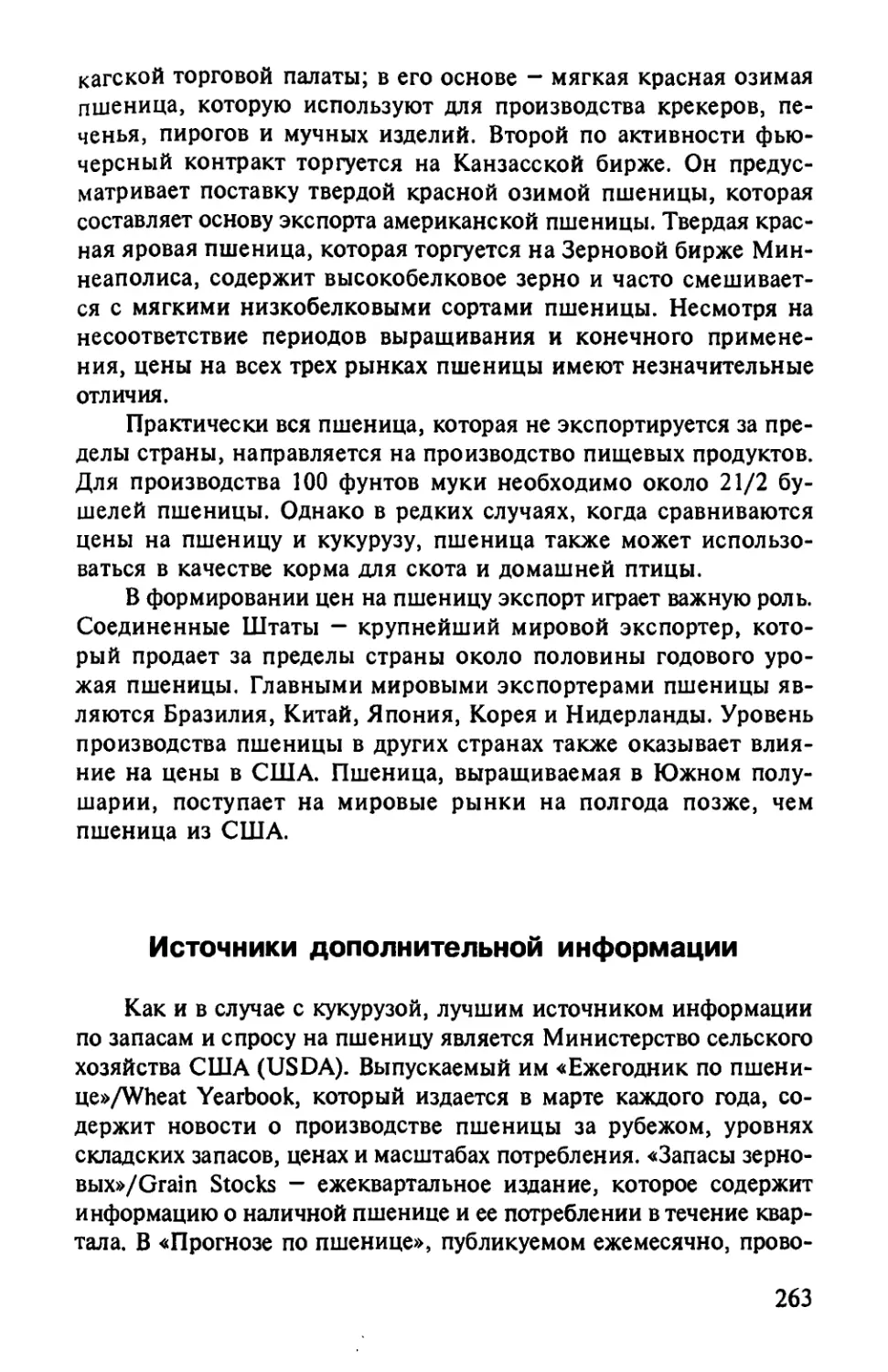

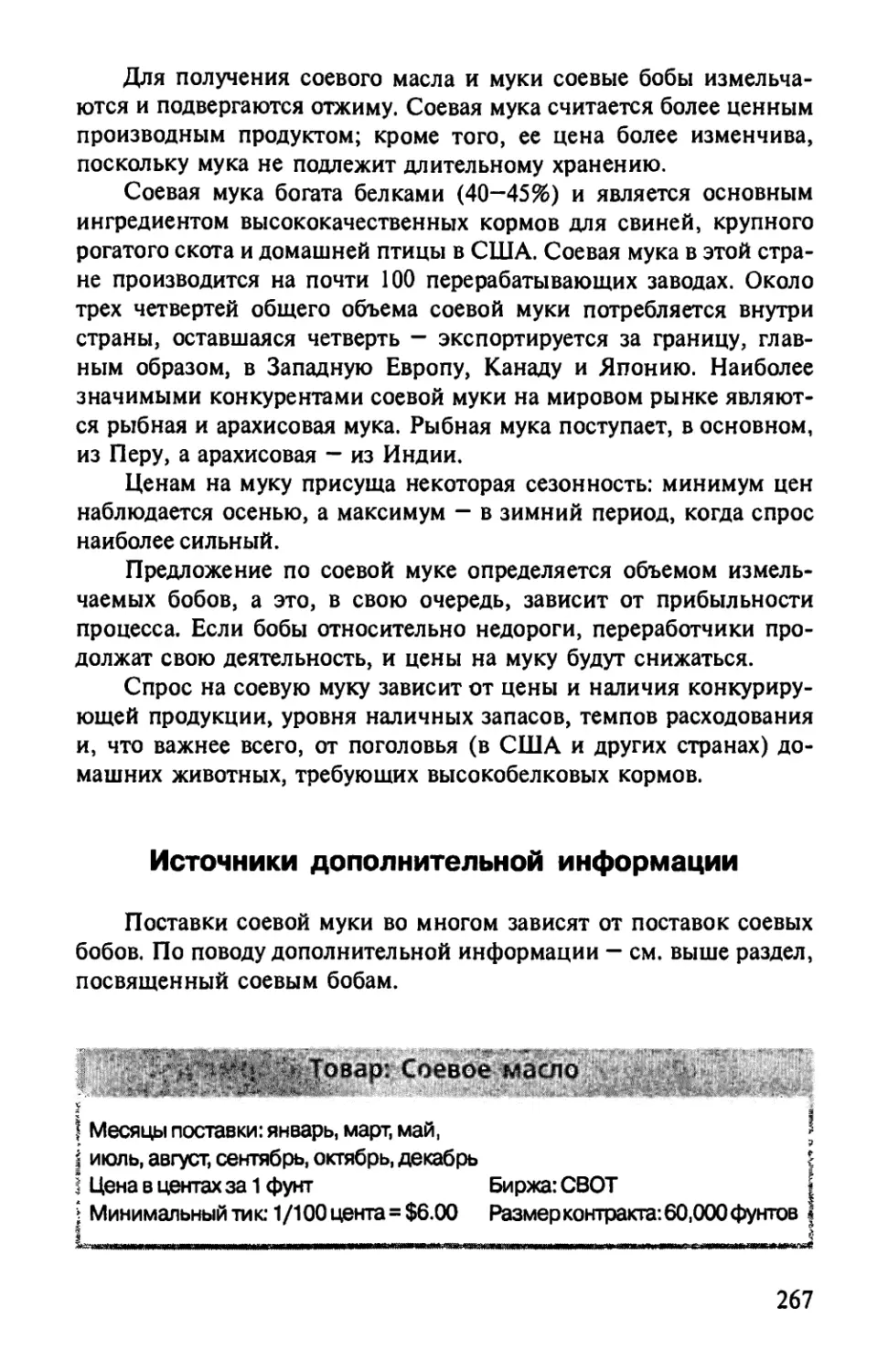

Ознакомление с ценами. Ниже приводится типичный отчет за

один торговый день на одном фьючерсном рынке, который вы мо-

жете найти в финансовом разделе вашей ежедневной газеты. Как

вы видите, он содержит внушительную по объему информацию:

ПШЕНИЦА (СВОТ); 5000 БУШЕЛЕЙ; В ЦЕНТАХ

ЗА БУШЕЛЬ

Таблица 1

-

Поставка Открытие Максимум Минимум Закрытие Разность

Декабрь 3381/2 341 3381/4 340 +2’/2

Март 343V2 346 337 3361/2 +3

Май 339V2 341V2 339V2 3403/4 +2’4

Июль 328 3291/2 327 3171/4 +134

Сентябрь 3321/2 3323/4 332 332 +1’4

Декабрь 3381/. 4 340 338 V4 340 +134

Оценочный объем продаж 26,000; предыдущий объем продаж 28,473; от-

крытый интерес 68,816; разность +897

Верхняя строка показывает товар и предоставляет информа-

цию о фьючерсном контракте. В ней указывается биржа, на кото-

рой торгуют фьючерсными контрактами. (Здесь это СВОТ — Чикаг-

ская торговая палата, а также величина фьючерсного контракта —

5000 бушелей.) Последним в этой строке стоит указание о том,

что цена выражается в центах за бушель.

Вторая строка содержит заголовки столбцов. В левом столбце

приведены месяцы поставки. Чикагские фьючерсы на пшеницу тор-

гуются для поставок в марте, мае, июле, сентябре и декабре. Обра-

тите внимание на то, что месяцы поставок определены на год впе-

ред. Месяцы поставок устанавливаются биржей, где торгуют

данными товарами, и они меняются от рынка к рынку.

Во втором столбце приводятся цены открытия по каждому кон-

тракту на тот день. В четырех последующих столбцах приведены мак-

симальная цена за день, минимальная цена за день, цена закрытия за

день и разница между сегодняшней и вчерашней ценами закрытия.

Нижняя строка содержит сегодняшний предполагаемый объем

торгов; вчерашний фактический объем торгов; вчерашний полный

открытый интерес по чикагской пшенице; разницу в открытом

интересе по сравнению с предыдущим днем.

21

Для более привычной интерпретации цен необходимо доба-

вить в значения десятичную точку. Например, цена 340 означает

$3.40 за бушель пшеницы. Минимальное изменение цены состав-

ляет 74 цента за бушель. Для определения изменения в стоимости

ценных бумаг, вызванного изменением цены, следует учесть раз-

мер контракта. Например, если бы вы приобрели длинный фью-

черс на пшеницу с поставкой в декабре текущего года, то сто-

имость ваших активов повысилась бы на 2*/2 цента за бушель; 2’/2

цента х 5000 бушелей = $125.00. Если бы у вас был короткий фью-

черс на декабрьскую пшеницу, то вы получили бы нереализован-

ные убытки* в сумме $125.00. Если это облегчит понимание, то

постарайтесь запомнить, что в данном случае 1 цент равен $50.

Размер фьючерсного контракта по всем зерновым культурам и

сое равен 5000 бушелей. Цена на все зерновые и сою выражается в

центах за бушель, а один цент равен $50 в активах.

Рассмотрим теперь фьючерсы на мясную продукцию:

КРУПНЫЙ РОГАТЫЙ СКОТ; 40 000 ФУНТОВ;

В ЦЕНТАХ ЗА ФУНТ

Таблица 2

Поставка Открытие Максимум Минимум Закрытие Разность

Декабрь 75.30 75.57 74.95 75.42 +1.35

Февраль 72.00 72.57 71.87 72.47 +1.35

Апрель 74.50 75.00 74.35 74.67 +0.80

Июнь 74.40 75.15 74.40 74.72 +0.62

Август 72.10 72.65 72.00 72.07 +0.45

Октябрь 71.50 71.90 71.30 71.40 +0.45

Декабрь 72.45 73.00 72.40 72.90 +0.60

Оценочный объем продаж 19,858; предыдущий объем продаж 16,260; от-

крытый интерес 77,110; разность - 748

* Нереализованные убытки — убытки, которые образовались в ре-

зультате изменения оценки актива, но не были реализованы (т. е. не

сопровождались фактическим изъятием средств при продаже/реализа-

ции соответствующего актива); подобные убытки могут возникнуть,

например, в ситуации, когда курс ценной бумаги упал по сравнению с

курсом ее первоначального приобретения, но она еще не была продана.

Реализованные убытки — убытки, образовавшиеся в результате реаль-

ной продажи (реализации) актива.

22

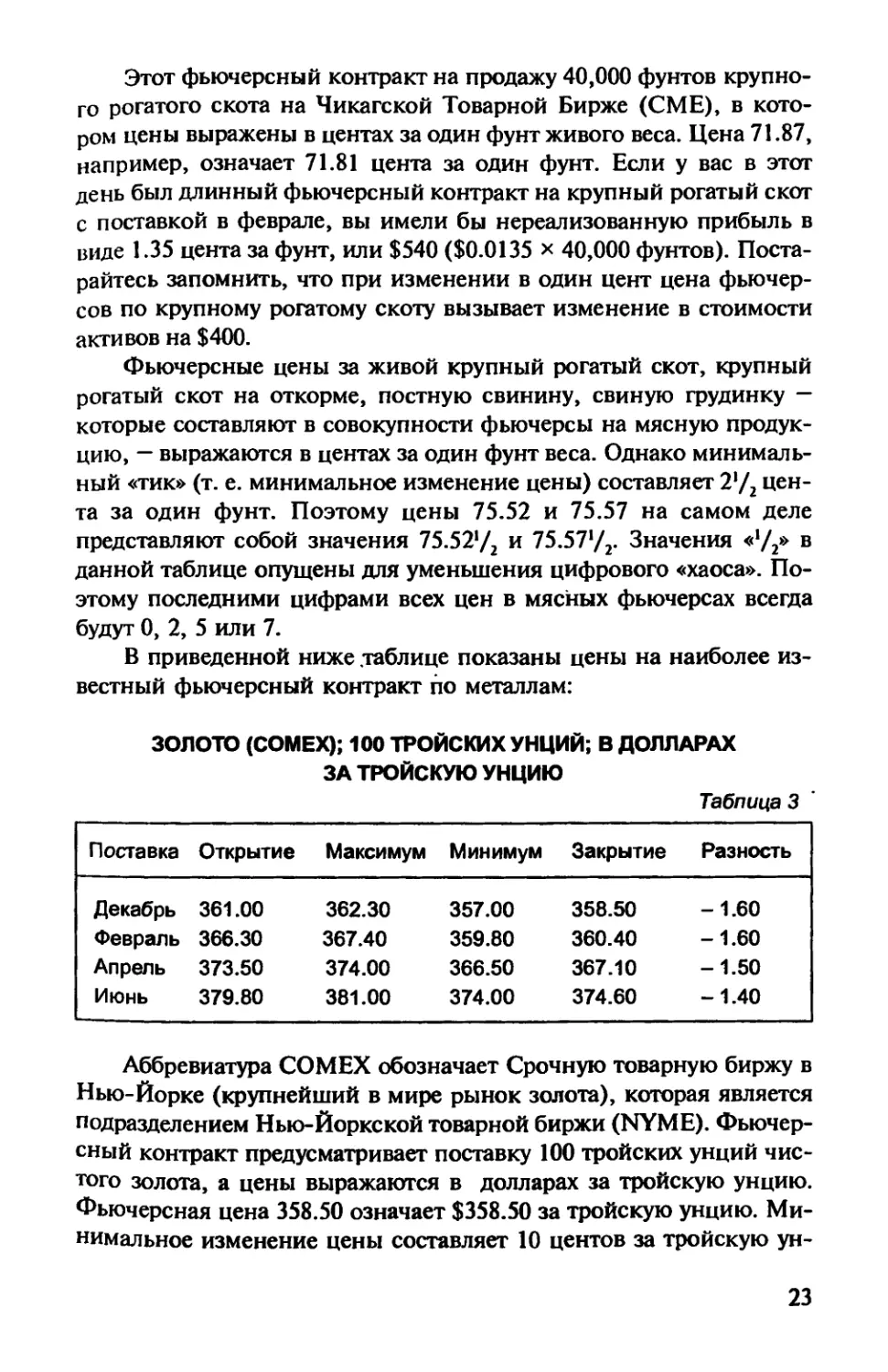

Этот фьючерсный контракт на продажу 40,000 фунтов крупно-

го рогатого скота на Чикагской Товарной Бирже (СМЕ), в кото-

ром цены выражены в центах за один фунт живого веса. Цена 71.87,

например, означает 71.81 цента за один фунт. Если у вас в этот

день был длинный фьючерсный контракт на крупный рогатый скот

с поставкой в феврале, вы имели бы нереализованную прибыль в

виде 1.35 цента за фунт, или $540 ($0.0135 х 40,000 фунтов). Поста-

райтесь запомнить, что при изменении в один цент цена фьючер-

сов по крупному рогатому скоту вызывает изменение в стоимости

активов на $400.

Фьючерсные цены за живой крупный рогатый скот, крупный

рогатый скот на откорме, постную свинину, свиную грудинку —

которые составляют в совокупности фьючерсы на мясную продук-

цию, — выражаются в центах за один фунт веса. Однако минималь-

ный «тик» (т. е. минимальное изменение цены) составляет 272 цен-

та за один фунт. Поэтому цены 75.52 и 75.57 на самом деле

представляют собой значения 75.5272 и 75.577г Значения «72» в

данной таблице опущены для уменьшения цифрового «хаоса». По-

этому последними цифрами всех цен в мясных фьючерсах всегда

будут 0, 2, 5 или 7.

В приведенной ниже .таблице показаны цены на наиболее из-

вестный фьючерсный контракт по металлам:

ЗОЛОТО (СОМЕХ); 100 ТРОЙСКИХ УНЦИЙ; В ДОЛЛАРАХ

ЗА ТРОЙСКУЮ УНЦИЮ

Таблица 3

Поставка Открытие Максимум Минимум Закрытие Разность

Декабрь 361.00 362.30 357.00 358.50 -1.60

Февраль 366.30 367.40 359.80 360.40 -1.60

Апрель 373.50 374.00 366.50 367.10 -1.50

Июнь 379.80 381.00 374.00 374.60 -1.40

Аббревиатура СОМЕХ обозначает Срочную товарную биржу в

Нью-Йорке (крупнейший в мире рынок золота), которая является

подразделением Нью-Йоркской товарной биржи (NYME). Фьючер-

сный контракт предусматривает поставку 100 тройских унций чис-

того золота, а цены выражаются в долларах за тройскую унцию.

Фьючерсная цена 358.50 означает $358.50 за тройскую унцию. Ми-

нимальное изменение цены составляет 10 центов за тройскую ун-

23

цию, что представляет собой изменение в активах на $10 на один

фьючерсный контракт ($0.10 х 100 =$10).

Размеры фьючерсов по металлам и цены не одинаковы, как

явствует из следующего списка:

Медь: 25,000 фунтов; в центах за фунт.

Платина: 50 тройских унций; в долларах за тройскую унцию.

Палладий: 100 тройских унций; в долларах за тройскую унцию.

Серебро: 5,000 тройских унций; в центах за тройскую унцию.

Цены на фьючерсы государственных казначейских облигаций

США (T-bonds) выражаются совершенно по-другому:

КАЗНАЧЕЙСКИЕ ОБЛИГАЦИИ (СВОТ); $100,000;

В ПУНКТАХ И 32-Х ДОЛЯХ ОТ 100%

Таблица 4

Поставка Открытие Максимум Минимум Закрытие Разность

Декабрь 94-20 95-07 94-20 95-05 +14

Март 93-19 94-07 93-16 94-05 +14

Июнь 92-19 93-09 92-19 93-07 +14

Сентябрь 91-29 92-13 91-27 92-12 +13

Торговля фьючерсами государственных казначейских облига-

ций проводится на площадке биржи СВОТ. Активы, лежащие в

основе фьючерсного контракта, равны количеству казначейских

облигаций на сумму $100,000. Цены на фьючерсы государственных

казначейских облигаций выражаются в пунктах и ‘/32% от номина-

ла. Цифры после тире, таким образом, являются не десятичными

дробями, а количеством 32-х долей. Например, цена 93-20 означа-

ет 93% от $100,000 плюс 20/32% от $100,000.

Минимальное изменение цены У32% равно $31.25 ($1000 : 32).

Например, трейдер с длинной позицией по мартовским казначей-

ским облигациям СВОТ имел бы в тот день нереализованную при-

быль в 14/32> или 14 х $31.25 = $437.50. А трейдер с короткой фью-

черсной позицией получил нереализованные убытки в размере

$437.50, что явилось бы зеркальным отражением вышеупомянуто-

го результата. Цены индексных фьючерсов на муниципальные каз-

начейские облигации выражаются аналогично. Казначейские бума-

ги с более коротким сроком (2-, 5- и 10-летние казначейские

24

билеты) имеют различные размеры фьючерсных контрактов и ми-

нимальных изменений цен.

Фьючерсы на иностранную валюту также имеют нестандарт-

ный характер. Активные фьючерсы по иностранной валюте и их

спецификации таковы:

Таблица 5

Валюта Размер контракта Цены выражены в

Швейцарский франк 125,000 франков долларах за франк

Английский фунт 62,500 фунтов долларах за фунт

Канадский доллар 100,000 долларов долларах США за канадский доллар

Мексиканский песо 500,000 новых песо долларов за песо

Австралийский доллар 100,000 долларов долларов США за австралийский доллар

Евро 125,000 евро долларов за евро

Японская иена 12.5 млн. иен долларов за иену (0.00 опущены)

Поскольку последняя строка этой таблицы может вызвать у

вас некоторое недоумение, давайте подробнее остановимся на ней.

Ниже приведем характерные цены фьючерсов по японской иене:

Таблица 6

Открытие Максимум Минимум Закрытие Изменение

0.7608 0.7637 0.7600 0.7603 -0.0010

Во фьючерсных ценах по японской иене сразу после десятич-

ной дроби отсутствуют два ноля; это сделано для того, чтобы чис-

ла оказались более управляемыми. Приблизительная цена одной

японской иены в валюте США равна не 76 центам, а 76/10000

цента, или $0.0076. Изменение в размере 0.0010 в тот день на самом

деле представляло изменение в размере $0.000010. Такое число, ум-

ноженное на размер контракта в 12.5 млн. иен, равно в тот день

изменению стоимости активов на $125, а это, согласитесь, скром-

ная динамика.

25

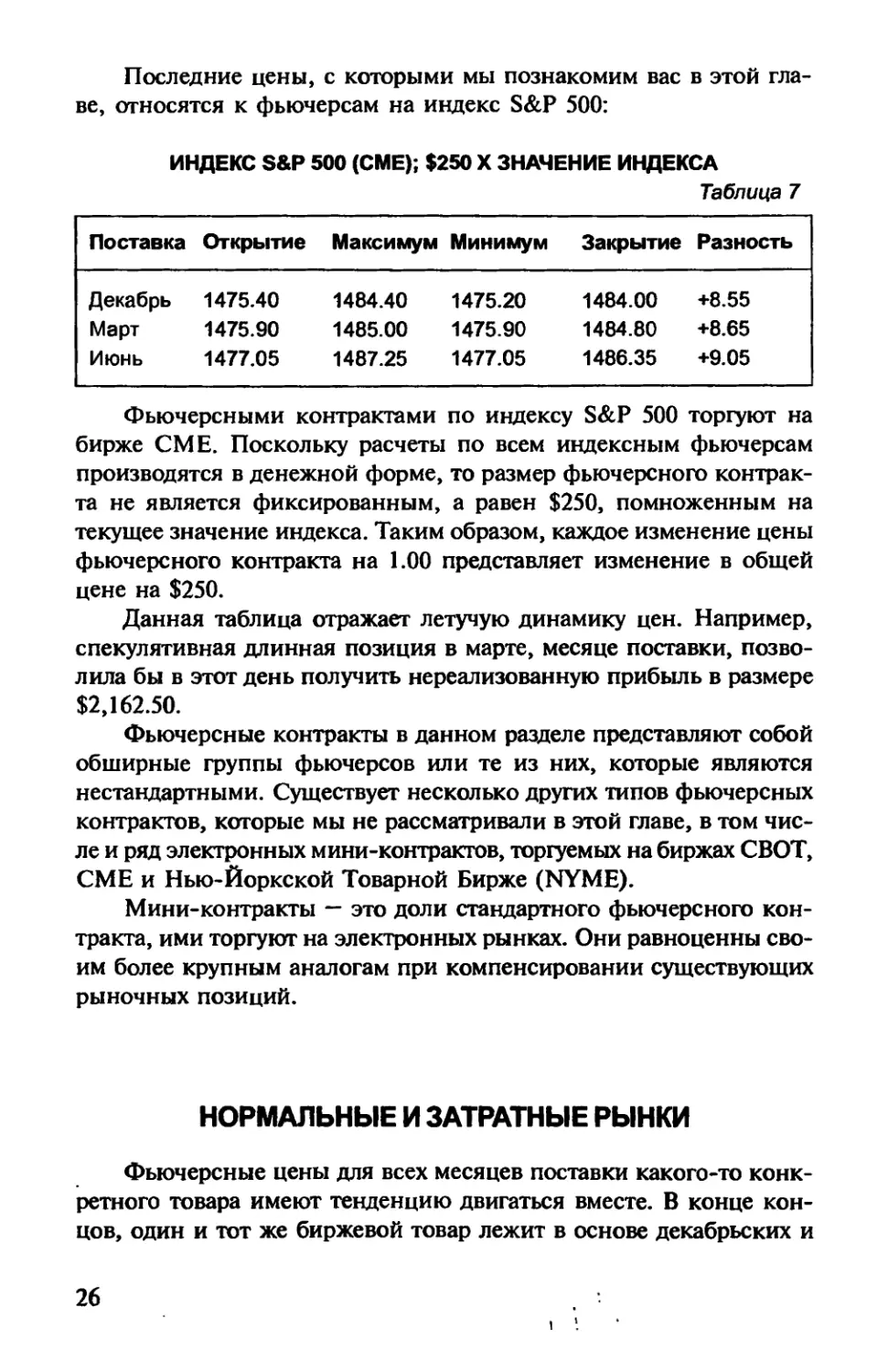

Последние цены, с которыми мы познакомим вас в этой гла-

ве, относятся к фьючерсам на индекс S&P 500:

ИНДЕКС S&P 500 (СМЕ); $250 X ЗНАЧЕНИЕ ИНДЕКСА

Таблица 7

Поставка Открытие Максиму* л Минимум Закрытие Разность

Декабрь 1475.40 1484.40 1475.20 1484.00 +8.55

Март 1475.90 1485.00 1475.90 1484.80 +8.65

Июнь 1477.05 1487.25 1477.05 1486.35 +9.05

Фьючерсными контрактами по индексу S&P 500 торгуют на

бирже СМЕ. Поскольку расчеты по всем индексным фьючерсам

производятся в денежной форме, то размер фьючерсного контрак-

та не является фиксированным, а равен $250, помноженным на

текущее значение индекса. Таким образом, каждое изменение цены

фьючерсного контракта на 1.00 представляет изменение в общей

цене на $250.

Данная таблица отражает летучую динамику цен. Например,

спекулятивная длинная позиция в марте, месяце поставки, позво-

лила бы в этот день получить нереализованную прибыль в размере

$2,162.50.

Фьючерсные контракты в данном разделе представляют собой

обширные группы фьючерсов или те из них, которые являются

нестандартными. Существует несколько других типов фьючерсных

контрактов, которые мы не рассматривали в этой главе, в том чис-

ле и рад электронных мини-контрактов, торгуемых на биржах СВОТ,

СМЕ и Нью-Йоркской Товарной Бирже (NYME).

Мини-контракты — это доли стандартного фьючерсного кон-

тракта, ими торгуют на электронных рынках. Они равноценны сво-

им более крупным аналогам при компенсировании существующих

рыночных позиций.

НОРМАЛЬНЫЕ И ЗАТРАТНЫЕ РЫНКИ

Фьючерсные цены для всех месяцев поставки какого-то конк-

ретного товара имеют тенденцию двигаться вместе. В конце кон-

цов, один и тот же биржевой товар лежит в основе декабрьских и

26

мартовских казначейских билетов, февральского и апрельского круп-

ного рогатого скота, мартовского и майского зерна.

: Совет разумного инвестора *

i

Цены фьючерсных контрактов для разных месяцев поставки j

одного и того же биржевого товара не всегда движутся вме- |

сте. Хотя существуют и другие причины, главная из которых - f

сезонность. j

Тем не менее разные месяцы поставки одного и того же товара

не всегда движутся, что называется, «нога в ногу». Одна из причин

такого отличия — сезонность. Например, урожай озимой пшеницы

в Соединенных Штатах приходится на конец мая и июнь. Фьючер-

сные контракты на майскую пшеницу «созревают», т. е. подлежат

исполнению еще до фактического урожая, когда наличные цены

зависят от запасов старого зерна; фьючерсы на июльскую пшеницу

исполняются после урожая, когда в вашем распоряжении окажет-

ся запас нового зерна. В результате повышение цен на майскую

пшеницу может не совпадать с динамикой цен на июльскую пше-

ницу.

В качестве еще одного примера рассмотрим нефтяные фьючер-

сы. Поскольку спрос на мазут зимой выше, чем в другое время

года, то наличные цены зимой остаются твердыми; торговцы фью-

черсами, ожидающие этого, могут значительно взвинтить цены на

январские и февральские фьючерсные контракты по сравнению с

соответствующими контрактами на более теплые месяцы.

Особое место занимает крупный рогатый скот. Животных, ко-

торые набрали товарный вес, следует поскорее продать. Фьючерс-

ная цена по каждому месяцу поставки на этих двух рынках, таким

образом, предвосхищает ожидаемую поставку живого скота за кон-

кретный период. Месяц с большой ожидаемой поставкой будет от-

носительно слабее, чем тот, который предусматривает меньшее

количество поставляемых животных.

Причиной отклонений может стать и торговая тактика. Неко-

торые трейдеры покупают один месяц поставки товара и одновре-

менно продают другой месяц поставки того же самого товара. Их

действия приводят к тому, что купленный месяц дорожает по срав-

нению с проданным месяцем.

27

Привлекательными могут стать отдельные месяцы поставки

какого-либо товара. Декабрьский хлопок демонстрирует большой

объем и открытый интерес даже весной, когда до зимы еще далеко.

Цикл рефинансирования казначейства США может привести к

повышению спроса на некоторые месяцы поставки по фьючерсам

государственных казначейских облигаций по сравнению с иными

месяцами.

Нормальный рынок

Фьючерсные цены считаются «нормально упорядоченными»,

если цены каждого последующего месяца поставки выше, чем цены

предыдущего месяца поставки. Нормальный фьючерсный рынок

пшеницы, например, может выглядеть приблизительно так:

Таблица 8

Фьючерсный контракт на пшеницу Цена (за бушель)

Сентябрь $3.25

Декабрь 3.35

Март 3.42

Май 3.42

Июль 3.24

Цены фьючерсных контрактов считаются «нормально упоря-

доченными», если цены каждого последующего месяца по-

ставки выше, чем цены предыдущего месяца.

Декабрьская пшеница оценена выше, чем сентябрьская, мар-

товская — выше, чем декабрьская, и так далее, до тех пор, пока

предстоящий урожай не столкнет цены на июльскую пшеницу

вниз — ниже уровня других месяцев поставки.

Разница между ценой сентябрьской и декабрьской пшеницы

составляет 10 центов. Эта разница представляет собой стоимость

28

перевозки реальной пшеницы на этот 2-месячный срок. Среди про-

чего, она включает в себя стоимость складских помещений и сто-

имость страховки на случай возможного ущерба в виде сырости

или грызунов.

Если разнице в ценах двух месяцев поставки суждено стать зна-

чительно больше, чем реальные издержки на хранение, то арбит-

ражеры обязательно увидят здесь для себя верную прибыль. Они

купят ближайший (недооцененный) фьючерс и продадут более от-

даленный (переоцененный). Когда наступит срок исполнения по

ближайшему фьючерсу, арбитражеры осуществят соответствующую

поставку. Какое-то время они будут хранить зерно, а затем отпра-

вят его согласно самому отдаленному по срокам фьючерсному кон-

тракту, когда наступит соответствующий срок расчетов. В результа-

те фьючерсный рынок заплатит им за хранение пшеницы больше,

чем они фактически затратили на эти цели. Их действия приведут к

тому, что увеличится давление на цену ближайшего фьючерса и

ослабится давление на цену более отдаленного фьючерса, застав-

ляя обе цены вернуться в прежнее русло:

Сиьет разумного, ингестсра

\ Арбитраж сводит вместе наличные и фьючерсные цены в ?

г срок поставки фьючерсного контракта или в близкое к нему •.

время.

*

•й.

Данный феномен требует, чтобы названный товар подлежал

хранению, потому что хранение необходимо для того, чтобы такая

стратегия сработала. Требуется также то, чтобы в наличии имелся

достаточный запас такого товара.

Инвертированный рынок

Когда какого-то сельскохозяйственного товара не хватает из-

за недопоставок, то люди поступают так, как и много веков назад:

они создают запасы. Это вызывает рост наличной цены этого това-

ра. Цены ближайших по поставке фьючерсов претерпевают измене-

ния по уже рассмотренным нами причинам, и в результате разви-

вается инвертированный, или «перевернутый», рынок фьючерсов,

29

когда более далекие месяцы поставки имеют более низкие цены.

Инвертированный рынок продуктов из сои, например, может вы-

глядеть следующим образом:

Таблица 9

Фьючерсный контракт Цена (за тонну)

Июль $201.20

Август 196.50

Сентябрь 192.70

Октябрь 190.70

Декабрь 188.20

Январь 186.00

Августовская соевая мука дешевле июльской, сентябрьская —

дешевле августовской, и так далее. Практически нет предела тому,

насколько может цена спот и цена ближайшего по поставке фью-

черса превысить цену более отдаленного фьючерсного контракта.

Арбитраж, допустимый на нормальном рынке, на инвертирован-

ном рынке не работает. Если купить переоцененный наличный то-

вар и поставить его против недооцененного отдаленного по срокам

поставки фьючерсного контракта — это приведет к убыткам, а не к

прибыли.

Совет разумного инвестора к , к

Если фьючерсные цены последовательно снижаются по мере

удаления сроков поставки по времени, то такой рынок назы-

вается инвертированным.

С финансовыми фьючерсами дела обстоят иначе. Для хранения

государственных казначейских бумаг или банковских сальдо по

иностранной валюте не требуются складские помещения. Затраты

на хранение этих наличных активов оцениваются иным образом, а

ценовые соотношения между месяцами поставки зависят от других

факторов. Эту тему мы рассмотрим далее, когда более подробно

изучим особенности финансовых фьючерсов.

30

РЕКОМЕНДУЕМАЯ ЛИТЕРАТУРА

«Как работают фьючерсные pbiHKH»/How the Futures Markets

Work, Jacob Bernstein. New York Institute of Finance, New York, 2000.

«Основы фьючерсных pbiHKOB»/Fundamentals of the Futures

Markets, Donna Kline. McGraw-Hill, New York, 2001.

4

СПЕКУЛЯНТ

г% иржевых спекулянтов часто винят во всех экономических гре-

хах, от которых страдает человечество. Спекулянты, якобы,

провоцируют безудержно высокие цены или чудовищно низ-

кие цены, которые просто не позволяют выжить производите-

лям сельскохозяйственной продукции. И дефицит, и излиш-

ки — их рук дело. Их также обвиняют в манипулировании

рынками, фиксировании цен и разрушении нормальных кана-

лов поставок и прочих нечестивых деяниях.

Большая часть этих обвинений проистекает из плохого пони-

мания реальной деятельности спекулянтов. Фьючерсные рынки -

сложные экономические механизмы, и об истинном характере их

функционирования известно далеко не всем.

Без спекулянтов рынок фьючерсных контрактов столь же не-

мыслим, как и аукцион без покупателей. На большинстве рынков

спекулянтов во много раз больше, чем участников другого рода.

Именно спекулянты являются создателями рынков быстро реали-

зуемых товаров, т. е. ликвидных рынков. Их деятельность приводит к

частому изменению цен, причем с небольшим приростом, что по-

зволяет выполнять относительно крупные приказы без существен-

ных скачков цен в ту или другую сторону.

Когда спекулянт покупает или продает фьючерсный контракт,

он добровольно подвергает себя риску ценовых изменений. Спеку-

лянт принимает этот риск, потому что надеется на получение при-

были в результате ценовых колебаний.

Приведем следующий пример успешной спекулятивной тор-

говли:

32

Пример

Маржа

15 мая Куплен 1 контракт на декабрьскую медь за 90.25

$1,500

21 июня Продан 1 контракт на декабрьскую медь за 96.70

+6.45

Спекулянт получил прибыль в размере 6.45 цента на фунт, или

(6.45 х $250=) $1,612.50 за вычетом комиссионных. Это — прибыль

в 107% на первоначальной марже в $1,500, и она была получена

примерно через пять недель. Однако убытки можно понести тоже

очень быстро:

Пример

Маржа

15 мая Куплен 1 контракт на декабрьскую медь за 90.25

$1,500

21 июня Продан 1 контракт на декабрьскую медь за 84.25

-6.00

Понижение в цене на 6 центов привело к убыткам в размере

$1,500, или 100% от первоначальной маржи.

• Сонет разумного инвестора ?

Когда спекулянт покупает или продает фьючерс, он добро- f

вольно подвергает себя риску ценовых изменений. Спеку- ;

лянт принимает этот риск, потому что рассчитывает на полу- |

чение прибыли в результате изменения цен. |

У спекулянтов нет грузовиков для перевозки реальных това-

ров. Более того, ни о каком перемещении товаров они даже не

помышляют. Возможные непреднамеренные поставки товара про-

тив длинной фьючерсной позиции (которые, несмотря на разно-

го рода слухи, происходят крайне редко) явились бы для боль-

шинства спекулянтов серьезной финансовой ошибкой. Особенно

3—Лофтон Т.

33

это касается сельскохозяйственных рынков. Можете ли предста-

вить себе лицо трейдера-спекулянта (который зачастую не в со-

стоянии отличить соевые бобы от других бобовых культур), если

брокер заявит ему, что теперь он является счастливым обладате-

лем 10,000 бушелей этого продукта на зерновом элеваторе в Ил-

линойсе?

Фьючерсные рынки привлекают спекулянтов возможностью

извлечь прибыль, а также шансом поучаствовать в самой финансо-

вой игре. Нет ничего необычно в том, что активы стоимостью в

$20,000 на фьючерсном рынке в течение нескольких месяцев пре-

вращаются в $50,000 или $5,000. Стать участником такой игры со-

всем несложно. Торговый счет можно открыть за считанные минуты.

После этого ваш телефон или компьютер опосредованно соединяет

вас с любой фьючерсной биржей. Вряд ли такое занятие можно на-

звать скучным. Будучи спекулянтом, вы применяете свои торговые

навыки в схватке с лучшими финансовыми умами мира.

’.Совет разумног^Я^^ор^'Г

В простом спреде цены двух фьючерсных контрактов имеют

тенденцию одновременно повышаться и понижаться. При-

быль на одной стороне спреда компенсируется потерями на

другой.

Существует много разновидностей спекулянтов. Это могут быть

отдельные лица, неформальные группы вроде торговых клубов или

корпоративные члены. Их цели совпадают: извлекать прибыль от

фьючерсов, занимая длинные позиции при росте цен, и корот-

кие — при падении.

Спекулянты также используют спредовые позиции. Простой

спред состоит из двух позиций, длинной и короткой. Их занима-

ют по одним и тем же или экономически родственным товарам.

Цены двух фьючерсных контрактов, таким образом, имеют тен-

денцию к одновременному повышению и понижению, и прибыль

на одной стороне спреда возмещается потерями на другой. Цель

спредера состоит в получении прибыли в результате изменения

разницы между двумя фьючерсными ценами. Ему, в сущности,

безразлично: поднимается или опускается ценовая структура, —

34

до тех пор, пока фьючерсный контракт, который он купил, не

поднимется выше (или опустится меньше), чем тот фьючерсный

контракт, который он продал.

Соает разумного инвестора

I

Цель спредера состоит в извлечении прибыли от изменения f

в разнице цен двух фьючерсных контрактов. '

Один из самых популярных сельскохозяйственных спредов свя-

зан с окончанием урожайного года пшеницы. Как мы уже отмеча-

ли ранее, майская пшеница — это последний фьючерсный кон-

тракт, предшествующий новому урожаю, а июльская пшеница —

первый фьючерсный контракт после сбора урожая. Виды на хоро-

ший урожай, таким образом, окажут большее воздействие на июль-

скую пшеницу, чем на майскую.

Спредер, ожидавший высокого урожая, приобретет потенци-

ально более сильный контракт (майский), а продаст потенциально

более слабый (июльский). Некоторое время спустя он покроет спре-

довую позицию (закроет обе позиции), продав майский и выкупив

июльский контракт.

Следующий пример поможет вам лучше понять принципы

функционирования спредов:

Пример

Майская пшеница Июльская пшеница

Купил по $3.85 за бушель Февраль Продал по $3.80 за бушель

Купил по $4.20 за бушель Апрель Купил по $3.90 за бушель

Прибыль+$0.35 Убытки -$0.10

Конечный результат + $0.25

Спред был приведен в действие в феврале и снят в апреле. За

этот срок эффект будущего урожая удерживал цену июльской пше-

ницы на низком уровне, тогда как майская пшеница заметно под-

росла в цене. В конечном итоге спредер заработал прибыль, по-

скольку фьючерсный контракт, который он купил, вырос в цене

сильнее, нежели тот, который он продал.

Для того чтобы спред принес прибыль, ценам совсем не обя-

зательно расти. Предположим, что сразу после установления спре-

3*

35

да Бразилия и Канада неожиданно объявили о крупных урожаях

пшеницы:

Пример

Майская пшеница Июльская пшеница

Купил по $3.85 за бушель Февраль Продал по $3.80 за бушель

Купил по $3.35 за бушель Апрель Купил по $3.10 за бушель

Убытки -$0.50 Прибыль +$0.70

Конечный результат +$0.20

Обе фьючерсные цены снизились в результате ожидаемого

высокого урожая. Длинная сторона принесла убытки, короткая сто-

рона “ прибыль. Однако короткая позиция потеряла больше, чем

длинная, поэтому спред в конечном итоге принес прибыль.

Спред приносит рыночные убытки, когда движется в направ-

лении, противоположном тому, на которое рассчитывал спредер:

Пример

Майская пшеница Июльская пшеница

Купил по $3.85 за бушель Февраль Продал по $3.80 за бушель

Купил по $4.20 за бушель Апрель Купил по $4.25 за бушель

Прибыль +$0.35 Убытки “$0.45

Конечный результат -$0.10

Хотя обе цены испытали подъем, но длинная позиция вырос-

ла меньше, чем короткая. Это в итоге привело к некоторым убыт-

кам.

Аналогичный принцип характерен и для финансовых фьючер-

сов. Например, длинная позиция по фьючерсу швейцарского франка

и противоположная ей короткая позиция по еврофьючерсам будут

квалифицироваться как спред. Он приводится в действие спеку-

лянтом, который уверен в том, что швейцарский франк недооце-

нен в отношении к евро. Еще одним примером являются длинная

позиция по T-bonds (казначейским облигациям) и короткая пози-

ция по 5-летним T-notes (казначейским билетам).

Существуют и другие примеры спредов:

Пример

Длинная пшеница/Короткая кукуруза

Длинная свинина/Короткая свиная грудинка

36

Длинное золото/Короткое серебро

Длинный крупный рогатый скот/Короткая свинина

В каждом из случаев цены двух биржевых товаров начинают

одновременно повышаться или понижаться — это главное требо-

вание, предъявляемое к любому спреду. Длинное серебро/Корот-

кий кофе и Длинный скот/Короткий хлопок — это примеры мно-

гочисленных позиций, которые не подходят под определение

спреда, поскольку такие пары товаров не являются экономичес-

ки родственными, или связанными. Цены на них перемещаются

независимо.

Поскольку убытки на одной стороне имеют обыкновение ком-

пенсироваться прибылью на другой стороне, то рыночный риск в

спреде будет значительно ниже риска в чистой короткой или длин-

ной позиции. Этот факт вкупе с относительно низкой маржой

делает спред привлекательным торговым инструментом в глазах

средних и мелких трейдеров. Однако по-прежнему возможно, на-

купив слишком много контрактов, установить совокупную спре-

довую позицию, суммарный рыночный риск которой окажется

столь же высок, что и риск отдельной длинной или короткой по-

зиции.

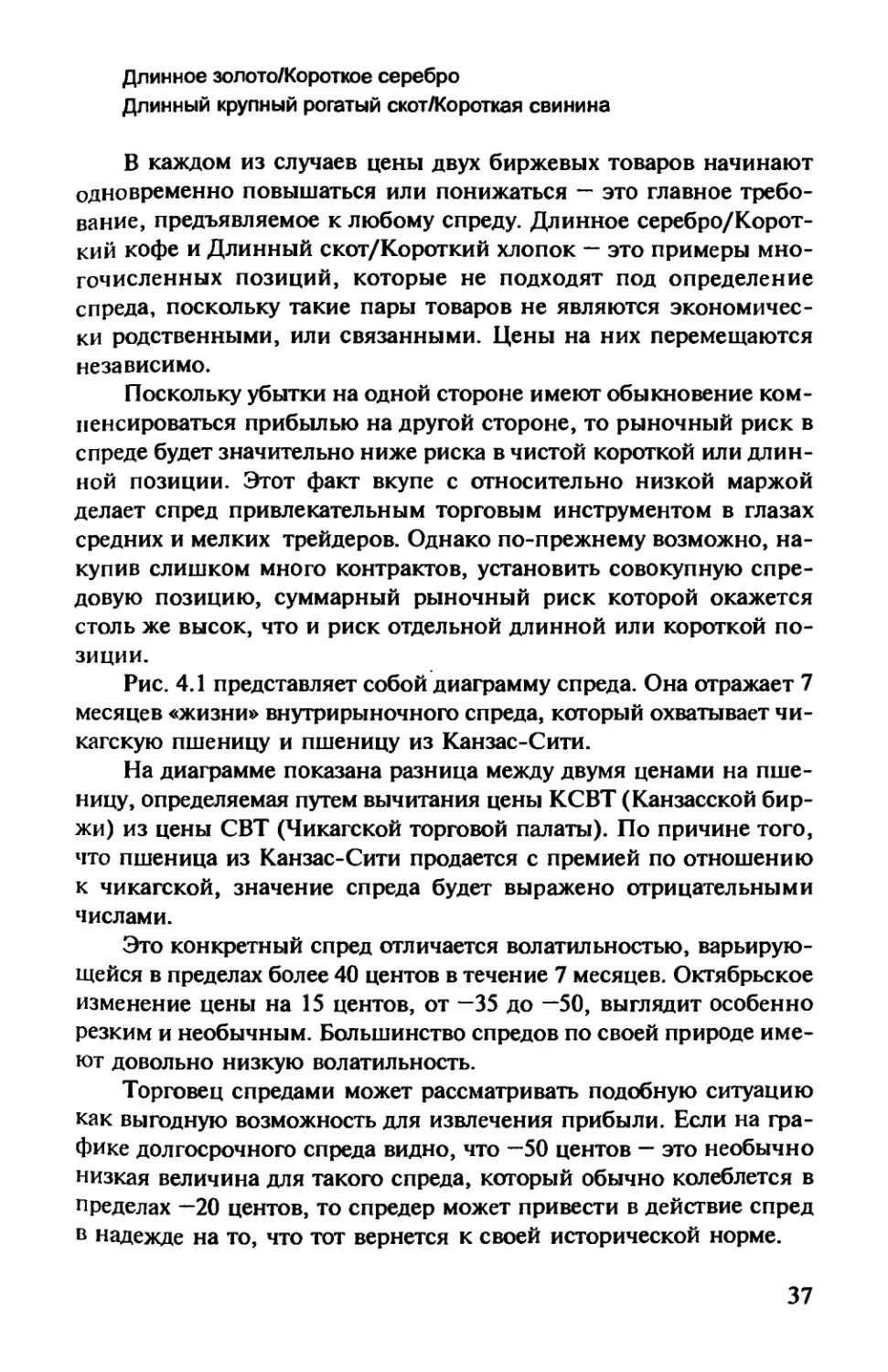

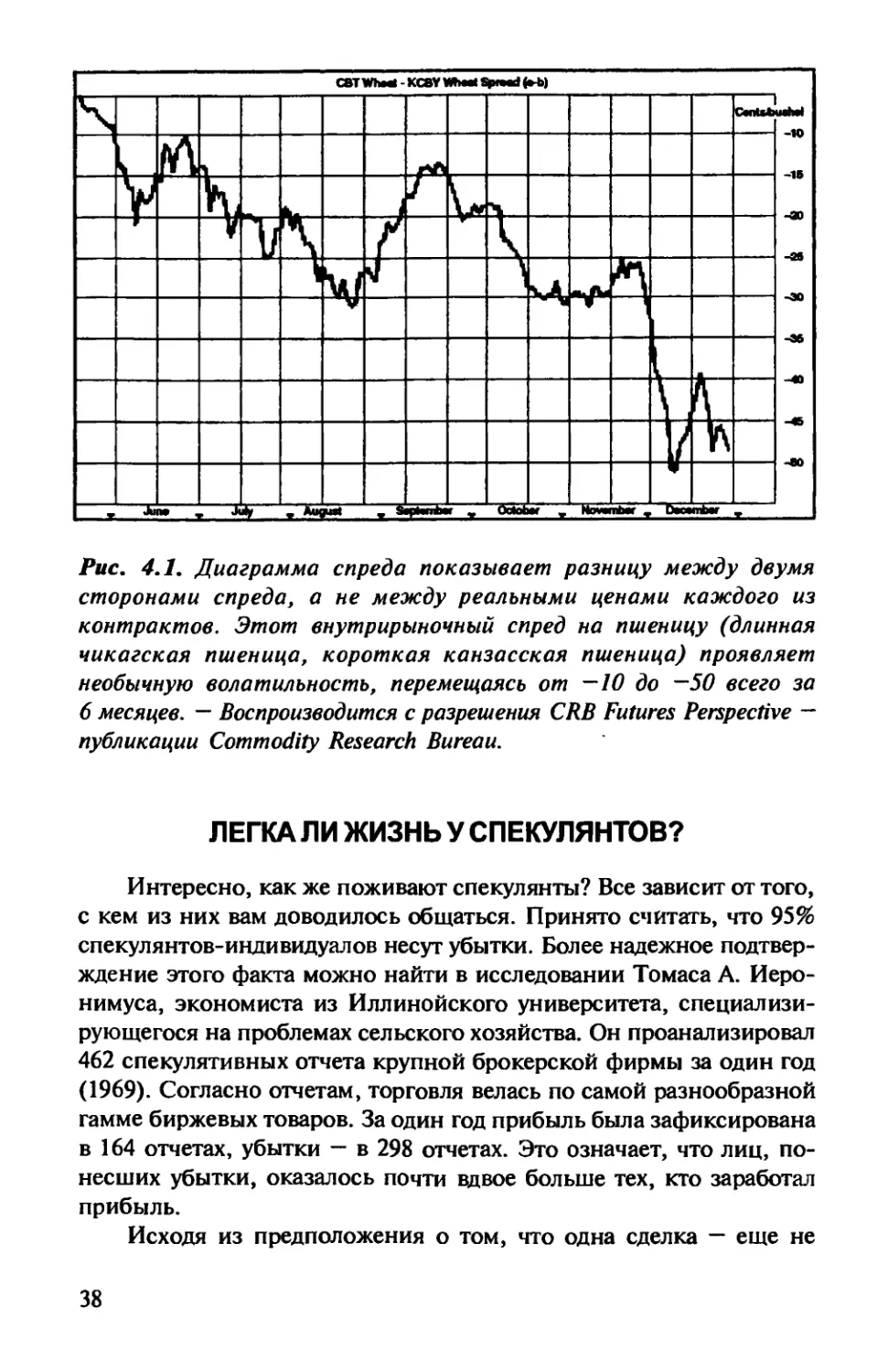

Рис. 4.1 представляет собой диаграмму спреда. Она отражает 7

месяцев «жизни» внутрирыночного спреда, который охватывает чи-

кагскую пшеницу и пшеницу из Канзас-Сити.

На диаграмме показана разница между двумя ценами на пше-

ницу, определяемая путем вычитания цены КСВТ (Канзасской бир-

жи) из цены СВТ (Чикагской торговой палаты). По причине того,

что пшеница из Канзас-Сити продается с премией по отношению

к чикагской, значение спреда будет выражено отрицательными

числами.

Это конкретный спред отличается волатильностью, варьирую-

щейся в пределах более 40 центов в течение 7 месяцев. Октябрьское

изменение цены на 15 центов, от “35 до “50, выглядит особенно

резким и необычным. Большинство спредов по своей природе име-

ют довольно низкую волатильность.

Торговец спредами может рассматривать подобную ситуацию

как выгодную возможность для извлечения прибыли. Если на гра-

фике долгосрочного спреда видно, что “50 центов — это необычно

низкая величина для такого спреда, который обычно колеблется в

пределах “20 центов, то спредер может привести в действие спред

в надежде на то, что тот вернется к своей исторической норме.

37

Рис. 4.1. Диаграмма спреда показывает разницу между двумя

сторонами спреда, а не между реальными ценами каждого из

контрактов. Этот внутрирыночный спред на пшеницу (длинная

чикагская пшеница, короткая канзасская пшеница) проявляет

необычную волатильность, перемещаясь от ~10 до ~50 всего за

6 месяцев. — Воспроизводится с разрешения CRB Futures Perspective ~

публикации Commodity Research Bureau.

ЛЕГКА ЛИ ЖИЗНЬ У СПЕКУЛЯНТОВ?

Интересно, как же поживают спекулянты? Все зависит от того,

с кем из них вам доводилось общаться. Принято считать, что 95%

спекулянтов-индивидуалов несут убытки. Более надежное подтвер-

ждение этого факта можно найти в исследовании Томаса А. Иеро-

нимуса, экономиста из Иллинойского университета, специализи-

рующегося на проблемах сельского хозяйства. Он проанализировал

462 спекулятивных отчета крупной брокерской фирмы за один год

(1969). Согласно отчетам, торговля велась по самой разнообразной

гамме биржевых товаров. За один год прибыль была зафиксирована

в 164 отчетах, убытки ~ в 298 отчетах. Это означает, что лиц, по-

несших убытки, оказалось почти вдвое больше тех, кто заработал

прибыль.

Исходя из предположения о том, что одна сделка — еще не

38

признак того, что ее провел спекулянт, Иеронимус разделил учас-

тников рынка на две группы: тех, кто только вошел на рынок,

совершил одну-две сделки и вышел; и тех, кто остался, чтобы

продолжать. Вторую группу он назвал регулярными трейдерами, то

есть теми, кто совершил не менее 10 сделок либо потерял или

заработал $500.

Результаты оказались другими. 41% регулярных трейдеров за

тот год заработал прибыль. Большинство из них заработало или

потеряло примерно $3,000, и лишь незначительное число потеряло

или заработало более крупные суммы. Что касается всей группы, то

чистая прибыль (после выплаты комиссионных) оказалась прибли-

зительно равна чистым убыткам.

Из числа трейдеров, совершивших одну-единственную сдел-

ку, убытки понесли 92%.

Заключение, сделанное Иеронимусом на основании годичной

выборки результатов: успешно вести игру удается лишь очень не-

большому числу трейдеров; однако в большинстве своем регуляр-

ные игроки фактически забирают деньги у нерегулярных и отдают

их комиссионной конторе для уплаты игровых издержек.

Следует принять во внимание тот факт, что исследование про-

водилось более 35 лет назад, и с тех пор появилось множество но-

вых фьючерсных рынков. Тем не менее человеческая натура оста-

лась прежней.

РЕКОМЕНДУЕМАЯ ЛИТЕРАТУРА

«Анализ торговых спредов и техника трейдинга»/Соттос!ку

Spreads Analysis Selection and Trading Techniques, Courtney D. Smith.

Trades Press Greenville, Sc, 1988.

«Игра на фьючерсах: Кто победил? Кто проиграл? Почему?»/

Commodity Futures Game: Who Wins? Who Loses? Why? R. J. Teweles

and Frank Jones. McGraw-Hill, New York, Rev. 1998.

«Торговля фьючерсами: вводный курс для спекулянтовй/Trading

in Futures: An Introduction for Speculators. Chicago Board of Trade.

5

ХЕДЖЕР

J-JaBepHHKa вам приходилось слышать такую фразу: «хеджирова-

ние вашей ставки». Если вы поставили на завтрашнюю победу

Los Angeles Lakers, а позднее выяснилось, что два ведущих

игрока этой команды заболели и не включены в состав, вы

можете хеджировать свою ставку, сделав расчет на их соперни-

ков.

На фьючерсных рынках хедж работает по тому же принципу.

Хедж представляет собой фьючерсную позицию, которая прибли-

зительно идентична и противоположна позиции, которую хеджер

имеет на рынке спот. Более грамотное определение дал Холбрук

Уоркинг, экономист Стэнфордского университета. Он определяет

хедж как фьючерсную сделку, которая действует в качестве подме-

ны более поздней наличной сделки.

( ' 1 !.................! ‘ ....... ..................' ' ! 1

J Хедж представляет собой фьючерсную позицию, которая по- |

{ чти идентична и противоположна той позиции, которую хед- ।

; жер имеет на рынке спот. Он также определяется как фью- |

черсная сделка, которая действует в качестве подмены более *

поздней наличной сделки. {

' I

Хедж работоспособен благодаря тому, что наличные и фью-

черсные цены на один и тот же биржевой товар имеют тенденцию

40

расти или снижаться вместе, поэтому убытки на одной стороне

хеджа компенсируются прибылью на другой. Если вы имеете длин-

ную позицию в срочном товаре, то хеджем для вас будет служить

короткая фьючерсная позиция. Если цены падают, то деньги, ко-

торые вы потеряете на наличном товаре, будут возмещены прибы-

лью в короткой позиции.

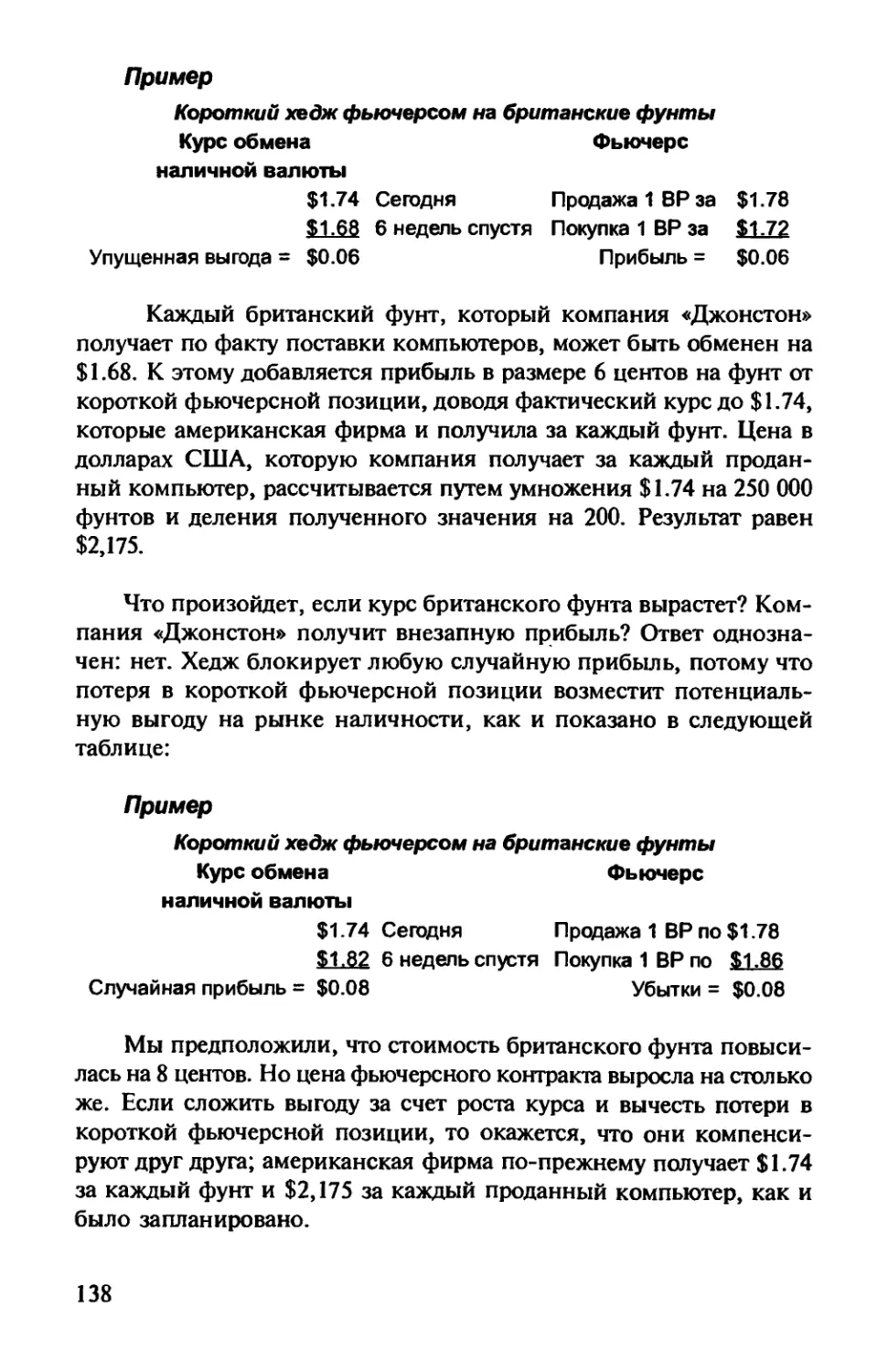

КОРОТКИЙ ХЕДЖ

Предположим, что вы дилер, занимающийся казначейскими

облигациями. Вы покупаете и продаете их по более высокой цене. В

течение времени между покупкой и тем моментом, когда вы нахо-

дите покупателя, облигации, в сущности, лежат у вас на полке.

Если за то время, пока облигации находятся у вас, их цена пони-

жается, то вы несете убытки.

Вы не желаете осознать риск, связанный с тем, что облигации

теряют в цене, оставаясь в бездействии. Вы знаете, что короткая

позиция во фьючерсах казначейских облигаций, если цены упадут,

принесет прибыль, компенсировав, таким образом, убытки. Поэто-

му, как только вы покупаете казначейские облигации, вы продаете

фьючерсы казначейских облигаций коротко в качестве хеджа.

Давайте предположим, что цены на облигации действительно

упали, прежде чем вы успели найти на них покупателя. Результат

будет выглядеть примерно таким образом:

Пример

Короткий хедж фьючерсом на казначейские облигации(Т-Ьопдз)

Наличный рынок Фьючерсный рынок

Купил наличные облигации по 105-07 Сейчас Продал фьючерсы

T-bond по 105-17

Продал наличные облигации по 104-18 Позднее Купил фьючерсы

T-bond по 104-28

Убытки 0-21 Прибыль 0-21

Чистая прибыль или убытки = 0

Этот пример предельно упрощен, однако он иллюстрирует са-

мую суть данного явления. Если дилер, торгующий облигациями,

не хеджировал свои активы, то потерял бы 2,/32 ($6.56) по каждой

облигации номиналом $1000. Прибыль в 2,/32 на фьючерсной пози-

41

ции полностью компенсирует снижение рыночной цены наличных

облигаций за период нахождения их у владельца.

Совет разумного инвестора

Короткие хеджеры - это участники рынка, которые наращи- |

вают, хранят, обрабатывают или распределяют наличные то- |

вары и которые несут ущерб от снижения наличных цен. i

Еще один пример: предположим, что сейчас осень, и некий

фермер намеревается вскоре посеять озимую пшеницу. Урожай мож-

но будет собрать в мае следующего года. В настоящее время цена на

наличную пшеницу составляет $3.85 за бушель. Фермеру хотелось

зафиксировать эту цену на свою майскую пшеницу. При помощи

фьючерсов он сможет сделать следующее:

Пример

Короткий хедж фьючерсом на пшеницу

Наличный рынок Фьючерсный рынок

Цена пшеницы $3.85 Осень Продать пшеницу по $3.90

Продать пшеницу 3.44 Май следующего года Купить пшеницу по 3.49

Убытки упущенных $0.41/ Прибыль $0.41/

возможностей бушель бушель

Чистая прибыль или убытки = 0

В мае фермер получил $3.44 за бушель своей реальной пшени-

цы, а также 41% прибыли от фьючерсного хеджа. Сумма $3.44 и

$0.41 даст в итоге $3.85, что является наличной ценой, на которую

он рассчитывал. Если у фермера не было возможности осуществить

хедж, или если он по какой-то причине предпочел не прибегать к

хеджу, то получил бы всего лишь $3.44 за бушель пшеницы в каче-

стве награды за свои старания.

В таком случае убытки наличной стороны считаются «убытка-

ми от неиспользованных благоприятных возможностей», т. е. фак-

тически трейдер не потратил деньги, вынув их из своего кармана

или списав с банковского счета, а лишился потенциальной при-

были, которую получил бы при других обстоятельствах (т. е. если

бы у него осенью было реальное зерно, которое он мог продать).

42

В данном примере имеется еще одно отличие. Обратите внима-

ние на то, что фермер привел в действие хедж (занял короткую

позицию фьючерса) еще до того, как посеял пшеницу. Ожидаемая

позиция реального товара может быть хеджирована столь же эф-

фективно, как и существующая позиция.

Короткие хеджеры — это те, которые наращивают, хранят,

обрабатывают или распределяют наличные товары. Импортер не-

фти из США, имеющий танкер сырой нефти в море за предела-

ми территориальных вод, использует короткий хедж для защиты

своего груза от падения цен. Фирма General Mills использует ко-

роткий хедж для пшеницы, хранящейся на ее складах. Общий

знаменатель — это риск убытков вследствие падения наличных

цен.

Для эффективности короткого хеджа хеджеру приходится иметь

дело с базовым товаром или с чем-то очень сходным. Например,

производитель хлопчатобумажных рубашек, скорее всего, усмот-

рит в хеджировании хлопковых фьючерсов ограниченную ценность,

потому что в формировании цены на такую продукцию участвует

много других факторов.

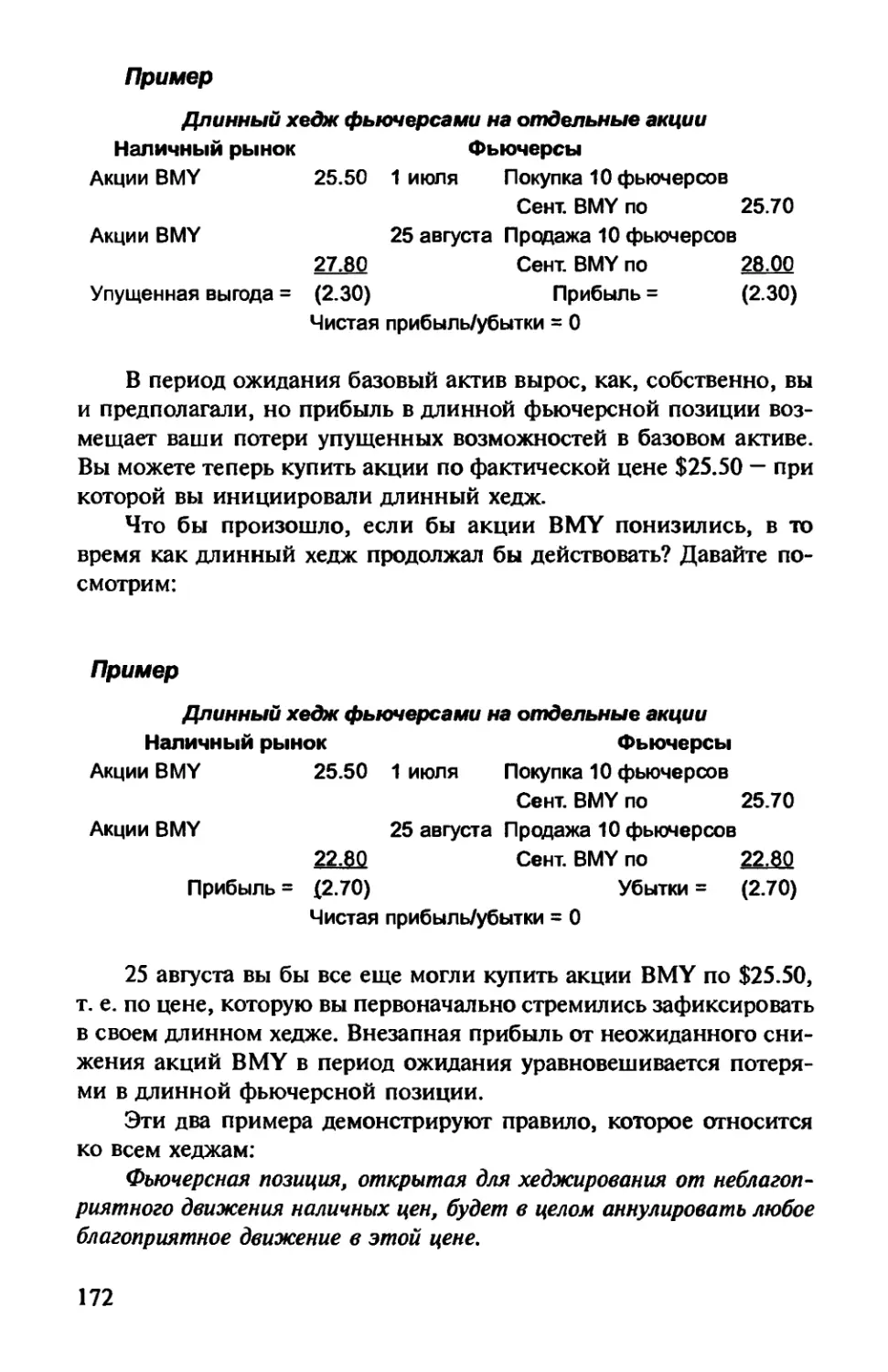

ДЛИННЫЙ ХЕДЖ

Можно также использовать и длинное хеджирование фьючер-

сами. Чтобы лучше уяснить себе это, вспомните определение, дан-

ное Холбруком Уоркингом: фьючерсная сделка, которая заменяет

последующую наличную сделку.

Совет разумного инвестора

Длинный хедж осуществляется тем, кто обещает поставить 1

наличный товар позднее и озабочен тем, что наличные цены ।

за этот период могут повыситься. !

Представьте, что вы — экспортер кукурузы. Вы продали Китаю

I млн. бушелей зерна с поставкой через 3 месяца от нынешнего дня.

Согласованная цена — это сегодняшняя наличная цена в Чикаго,

то есть $2.85 за бушель. Вы могли купить наличное зерно сегодня,

продержать его на своих складах 3 месяца, а затем поставить его

43

покупателю. Но у вас нет складских помещений и транспорта. Вме-

сто этого вы покупаете фьючерсы на кукурузу:

Пример

Длинный хедж фьючерсами на кукурузу

Наличный рынок Фьючерсный рынок

Наличная кукуруза по $2.85/ Сейчас Купил кукурузу по $2.96/

бушель бушель

Купил кукурузу по $3.10/ 3 месяца спустя Продал фьючерсы по $3.21/

бушель бушель

Убытки упущенных

возможностей $0.25/ Прибыль $0.25/

бушель бушель

Чистая прибыль или убытки = О

Вы заплатили $3.10 за бушель наличного рынка кукурузы для

поставки в Китай. Однако ваша прибыль в размере $0.25 от длин-

ной фьючерсной позиции снизила вашу фактическую цену лишь

до $2.85 за бушель, на что вы и рассчитывали.

В приведенных примерах не учитываются брокерские комисси-

онные и прочие расходы, например, затраты на хранение и стра-

ховку. Такие расходы намеренно не включены в эти примеры ради

упрощенного и более доступного понимания сути длинного хеджа.

Возможно, вы также обратили внимание на то, что все описанные

нами хеджи работали превосходно, что на практике случается не-

часто. Более подробно эти важные финансовые сделки мы рассмот-

рим в последующих главах.

РЕКОМЕНДУЕМАЯ ЛИТЕРАТУРА

«Бизнес хеджевых операций: эффективное управление риска-

ми»/ТЬе Businness of Hedging: Sound Risk Management Without the

Rocket-Science, John Stevens. Wiley, New York, 2000.

6

МАРЖИНАЛЬНАЯ ТОРГОВЛЯ

ыше уже упоминали о том, что маржа для фьючерсной пози-

ции “ это не оплата в рассрочку, как в случае с ценными

бумагами. Фьючерсная позиция не наделяет ее держателя ка-

кими-либо правами собственности на лежащий в ее основе

инструмент. Владелец фьючерсной позиции не получает како-

го-либо дохода или прибыли от этого актива. Фьючерсный кон-

тракт содержит в себе лишь пару обещаний сторон: одно —

доставить базовый товар и другое — получить товар и заплатить

за него.

Фьючерсная маржа — это депозит доброй воли. Обладатель мар-

жинальной фьючерсной позиции не выплачивает никакого ссуд-

ного процента.

Цель фьючерсной маржи состоит в том, чтобы гарантировать

исполнение контракта и защитить финансовую целостность рынка.

Маржа нужна как продавцу, так и покупателю фьючерсного кон-

тракта. Каждый фьючерсный контракт имеет свои собственные мар-

жинальные уровни, устанавливаемые биржей, на которой торгуют

такими контрактами. Маржа при первоначальном открытии фью-

черсной позиции называется первоначальной маржой. В зависимо-

сти от требований той или иной биржи, первоначальная маржа

может включать в себя денежный расчет, перевод средств с одного

клиентского счета на другой, государственные ценные бумаги, ак-

кредитив или передаваемую товарную квитанцию.

45

j Цель фьючерсной маржи состоит в том, чтобы гарантировать

? исполнение контракта и защитить финансовую целостность

I рынка.

Если фьючерсная позиция приводит к нереализованным убыт-

кам в результате неблагоприятного движения цен, то от участника

рынка могут потребовать внесения дополнительных средств на тор-

говый счет. Подобное именуется маржой поддержки. Ее цель зак-

лючается в восстановлении финансовой защиты, которую предос-

тавляет маржа, поэтому требуемая минимальная сумма необходима

для того, чтобы вернуть маржу на ее прежний уровень. Требования

к марже поддержки строже и требуют: (1) внесения на торговый

счет необходимых денежных средств или (2) сокращения числа

удерживаемых фьючерсных позиций.

Совет разумного инвестора

Фьючерсная маржа - это депозит доброй воли. Обладатель

маржинальной фьючерсной позиции не выплачивает кого-

либо ссудного процента.

В дополнение к предписываемым минимальным маржиналь-

ным уровням, биржа устанавливает уровни, на которых будет вос-

требована вышеназванная минимальная сумма. На разных биржах

она разная, однако, уровень 75% является общим эталоном, т. е.,

если маржинальный уровень опускается ниже 75% своей первона-