Author: Буренин А.Н.

Tags: финансы государственные финансы финансы государственного сектора банковское дело деньги экономика экономические науки биржевая торговля бизнес

ISBN: 5-90218-906-3

Year: 2005

51780

ззче

БУРЕНИН

631

8945

9352

7673

4734

’094665'> 8065751S 9 5'695106ц

634

658

>•98

95 06

6543465564456 23153’3236*85 KKEr3G9167936 45671965556

551

344

06575139518951964

’>4 'i 5 l 11 • i *

v ♦ £ ?

1 Д l Г 7

ФОРВАРДЫ

ФЬЮЧЕРСЫ

|||»'йв «I

СЕРИЯ

ISSN 1683-0393

32364854665 498478662069 9385’86238'3 415637136753

6565 6523 37 6

9655 34:6 4564

847

7862

65546634551633465

H6253446523I56253 1й$8769<66519636721

1 >89516S430 733488И

I ’65784671 3641 465Г

ОПЦИОНЫ, ш JH .

551633465456 523156253145 93367210667й

ЭКЗОТИЧЕСКИЕ И ПОГОДНЫЕ ПРОИЗВОДНЫЕ

646554363455 54-625344652 687394665190 898945786061

МОСКВА 2005

1 3466544657-53'45

64

:36t В

Серия «Теория и практика финансового рынка»

А.Н. Буренин

ФОРВАРДЫ, ФЬЮЧЕРСЫ, ОПЦИОНЫ, ЭКЗОТИЧЕСКИЕ И ПОГОДНЫЕ ПРОИЗВОДНЫЕ

Издание 1-е

Москва

Научно-техническое общество имени академика С.И. Вавилова 2005

УДК 336 763 01

ББК 65 262 2

Б 91

Буренин А.Н.

Форварды, фьючерсы, опционы, экзотические и погодные производные

М , Научно-техническое общество имени академика С.И. Вавилова, 2005, - 534 + 6 с

В книге рассматриваются вопросы организации и функционирования срочного рынка, в том числе на Фондовой бирже РТС раскрываются основные понятия, теоретические концепции инструментарии и стратегии, используемые участниками современного финансового рынка

Рекомендуется для студентов аспирантов преподавателей высших учебных заведений бизнес-школ и работников финансовой сферы

Научно-техническое общество имени академика С И Вавилова. Почтовый и юридический адрес

119019, город Москва, улица Моховая, дом 10. строение 2

E-mail: NTO@NTOvavilov ru, innashentseva@mail ru www.NTOvavilov ru

Телефон. (095)364-44-90, 203-35-03

Факс:(095)203-34-65.

© Буренин A H

ISBN 5-90218-906-3

ISSN 1683-0393

СОДЕРЖАНИЕ

ЧАСТЬ L ФОРВАРДНЫЙ И ФЬЮЧЕРСНЫЙ РЫНКИ..................3

ГЛАВА 1. ОБЩАЯ ХАРАКТЕРИСТИКА РЫНКА ПРОИЗВОДНЫХ ФИНАНСОВЫХ ИНСТРУМЕНТОВ................................3

КРАТКИЕ ВЫВОДЫ........................................14

ГЛАВА 2. ФОРВАРДНЫЕ КОНТРАКТЫ.........................15

2.1. ОБЩАЯ ХАРАКТЕРИСТИКА ФОРВАРДНОГО КОНТРАКТА.............................................15

2.2. ФОРВАРДНАЯ ЦЕНА И ЦЕНА ПОСТАВКИ .................19

2.3. ОПРЕДЕЛЕНИЕ ФОРВАРДНОЙ ЦЕНЫ И ЦЕНЫ ФОРВАРДНОГО КОНТРАКТА...............................20

2.3.1. Форвардная цена и цена форвардного контракта

на актив, по которому не выплачиваются доходы.20

2.3.1.1. Форвардная цена акции...................20

2.3.1.2. Цена форвардного контракта..............27

2.3.2. Форвардная цена и цена форвардного контракта на актив, по которому выплачиваются доходы.......36

2.3.2.1. Форвардная цена акции с учетом абсолютной величины дивиденда...............................36

2.3.2.2. Форвардная цена акции с учетом ставки дивиденда........................................41

2.3.2.3. Цена форвардного контракта..............49

2.3.3. Форвардная цена и цена форвардного контракта на валюту.......................................50

2.3.3.1. Форвардная цена.........................50

2.3.3.2. Форвардный валютный курс и инфляция.....56

2.3.3.3. Цена форвардного контракта..............57

2.3.3.4. Котировка валюты на спотовом и форвардном рынках...........................................57

2.3.4. Форвардная цена товара......................58

2.3,5. Форвардная цена при различии ставок по кредитам и депозитам.

Внутренняя ставка доходности..................62

2.4. СИНТЕТИЧЕСКИЙ ФОРВАРДНЫЙ КОНТРАКТ................70

КРАТКИЕ ВЫВОДЫ........................................72

Организация и функционирование фьючерс ного рынка...................................

3.1. ОБЩА*) характеристика фьючерсного рынка.........

3.2. ФЬЮЧЕ:рСНДЯ цЕНд БАЗИС ЦЕНА ДОСТАВКИ............

□ о о фьючерсная цена.............................

^00 г аЗИС- Мена А°с™.............................

3-2 3. Чоотношение форвардной и фьючерсной цен....

^ 2 5 КУДУЩЭЯ ЦеНЭ СП°Т...........................

vrnw отиРовка фьючерсных контрактов...............

^Ц|||Р0ВАНИЕ ФЬЮЧЕРСНЫМИ КОНТРАКТАМИ .............

3.4. ФУНКЦ^оинровдинЕ МЕХАНИЗМА EFP..................

КРАТКИЕ В<Ь|В0ДЫ.....................................

ПРИЛОЖЕН м

irKuiv/ixun^E 1 форвардная и фьючерсная цены для случая, когда ставку ^ез рИСКа постоянна и одинакова для любых периодов BR)eMeHM....................................

ПРИЛОЖЕНИЕ 2. Определение коэффициента хеджирования с помощью гПроГраМмы Excel ..........................

ФЬЮЧЕРСНЫЕ КОНТРАКТЫ НА АКЦИЮ, ИНДЕКС И ВАЛЮТУ........................

4.1. ФЬЮЧЕ(рСНЫЙ КОНТРАКТ НА АКЦИЮ ..................

4-Н1- Цианизация торговли фьючерсными контрактами

На^ акции. Фьючерсная торговля акциями на^ Фондовой бирже РТС.......................

4.1.2. ^дЖИрОвание фьючерсным контрактом на акции.

4.2. ФЬЮЧЕ^СНЬ|Й КОНТРАКТ НА ФОНДОВЫЙ ИНДЕКС.........

4-2-1 Фьючерсная цена фондового индекса.........

1 о’п' Индексный арбитраж.........................

Хеджирование фьючерсным контрактом на индекс..., 4.3. ФЫОЧЕЬСНЫй КОНТРАКТ ФОНДОВОЙ БИРЖИ РТС

НАКУРИ БЕЗНАЛИЧНОГО ДОЛЛАРА К РУБЛЮ ..............

1^'1’ Определение фьючерсной цены и арбитраж......

4.3.2. Сп^|екуЛЯТИВНЬ1е СТраТегии.................

КРАТКИЕ fej".........................................

и виды.....................................

.74 .74 .83 .83 .85 .87

.89 .89 .90 107 109

110

112

115

115

115

118

127

128

130

133

137

137

138

139

143

ГЛАВА 5. ФЬЮЧЕРСНЫЕ КОНТРАКТЫ НА ПРОЦЕНТНЫЕ СТАВКИ...........................................145

5.1. ФЬЮЧЕРСНЫЙ КОНТРАКТ НА КАЗНАЧЕЙСКУЮ ОБЛИГАЦИЮ США......................................145

5.2. ОПРЕДЕЛЕНИЕ ФЬЮЧЕРСНОЙ ЦЕНЫ ОБЛИГАЦИИ И АРБИТРАЖ.........................................147

5.2.1. Определение фьючерсной цены облигации, по которой не выплачиваются купоны в течение действия контракта............................148

5.2.2. Определение фьючерсной цены облигации, по которой выплачиваются купоны в течение действия контракта............................155

5.2.3. Расчет коэффициента конверсии казначейской облигации.....................................161

5.3. ХЕДЖИРОВАНИЕ ФЬЮЧЕРСНЫМ КОНТРАКТОМ НА ОБЛИГАЦИЮ......................................162

5.4. ХЕДЖИРОВАНИЕ ПОРТФЕЛЯ ОБЛИГАЦИЙ ............164

5.5. ДЮРАЦИЯ ФЬЮЧЕРСНОГО КОНТРАКТА.............164

5.6. УПРАВЛЕНИЕ ПОРТФЕЛЕМ ОБЛИГАЦИЙ С ПОМОЩЬЮ ФЬЮЧЕРСНОГО КОНТРАКТА.............................166

5.7. ФЬЮЧЕРСНЫЙ КОНТРАКТ НА ТРЕХМЕСЯЧНЫЙ ЕВРОДОЛЛАРОВЫЙ ДЕПОЗИТ ...........................167

5.7.1 Общая характеристика контракта на трехмесячный

евродолларовый депозит...................167

5.7.2. Определение фьючерсной цены контракта и арбитраж....................................171

5.7.3. Использование контракта для увеличения доходности инвестиций.........................181

5.7.4. Хеджирование фьючерсным контрактом на трехмесячный евродолларовый депозит........182

5.7.5. Хеджирование соглашений о форвардной ставке и процентных свопов...........................191

5.8. ФЬЮЧЕРСНЫЙ КОНТРАКТ НА КАЗНАЧЕЙСКИЙ ВЕКСЕЛЬ США.......................................193

5.8.1. Общая характеристика контракта на казначейский вексель США...................................193

5.8.2. Определение фьючерсной цены и арбитраж..196

5.8.3. Хеджирование фьючерсным контрактом на казначейский вексель.......................199

5.9. ФЬЮЧЕРСНЫЙ КОНТРАКТ ФОНДОВОЙ БИРЖИ РТС

НА РУБЛЕВЫЕ ОБЛИГАЦИИ ГОРОДСКОГО ВНУТРЕННЕГО ОБЛИГАЦИОННОГО ЗАЙМА г. МОСКВЫ......201

КРАТКИЕ ВЫВОДЫ.....................................206

ЧАСТЬ II. ОПЦИОННЫЕ РЫНКИ..........................208

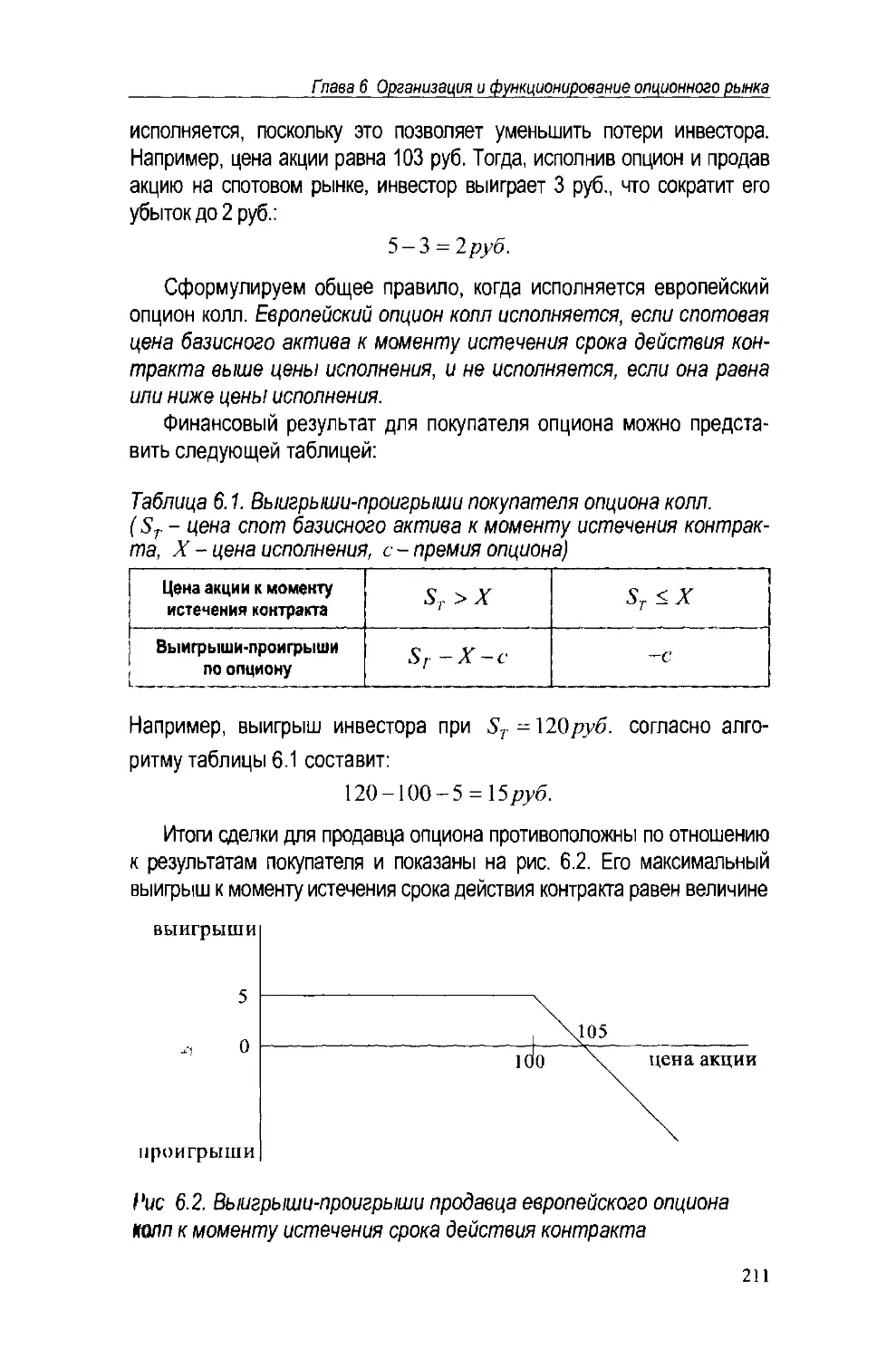

ГЛАВА 6. ОРГАНИЗАЦИЯ И ФУНКЦИОНИРОВАНИЕ ОПЦИОННОГО РЫНКА...................................208

6.1. ОБЩАЯ ХАРАКТЕРИСТИКА ОПЦИОННЫХ КОНТРАКТОВ.....208

6.1.1. Опцион колл..............................209

6.1.2. Опцион пут...............................213

6.1.3. Категории опционов.......................215

6.1.4. Премия...................................216

6.2. ОРГАНИЗАЦИЯ ОПЦИОННОЙ ТОРГОВЛИ.

ОПЦИОНЫ НА ФЬЮЧЕРСЫ ФОНДОВОЙ БИРЖИ РТС..........220

6.3. ХЕДЖИРОВАНИЕ ОПЦИОНАМИ .......................224

6.4. КОТИРОВКА ОПЦИОННЫХ КОНТРАКТОВ................226

КРАТКИЕ ВЫВОДЫ.....................................227

ГЛАВА 7. ОПРЕДЕЛЕНИЕ ГРАНИЦ ПРЕМИИ ОПЦИОНОВ НА АКЦИИ...........................................228

7.1. ГРАНИЦЫ ПРЕМИИ ОПЦИОНОВ НА АКЦИИ, ПО КОТОРЫМ НЕ ВЫПЛАЧИВАЮТСЯ ДИВИДЕНДЫ ..............228

7.1.1. Стоимость американского и европейского опционов

колл к моменту истечения срока действия контрактов... 228

7.1.2. Стоимость американского и европейского опционов пут к моменту истечения срока действия контрактов.230

7.1.3. Верхняя граница премии американского и европейского опционов колл.....................231

7.1.4. Верхняя граница премии американского и европейского опционов пут......................232

7.1.4.1. Верхняя граница премии американского опциона пут...................................232

7.1.4.2. Верхняя граница премии европейского опциона пут..................................232

7.1.5. Нижняя граница премии европейского опциона колл...................................233

7.1.6. Нижняя граница премии европейского опциона пут........................................236

7.1.7. Нижняя граница премии американского опциона колл.

Раннее исполнение американского опциона колл...239

7.1,8. Нижняя граница премии американского опциона пут.

Раннее исполнение американского опциона пут....240

7.2. ГРАНИЦЫ ПРЕМИИ ОПЦИОНОВ НА АКЦИИ, ПО КОТОРЫМ ВЫПЛАЧИВАЮТСЯ ДИВИДЕНДЫ ....................240

7.2,1. Верхняя граница премии европейских

и американских опционов.......................240

7.2.2. Нижняя граница премии европейского и американского опционов колл...................241

7.2.3. Нижняя граница премии европейского и американского опционов пут....................244

7.2.4. Раннее исполнение американского опциона колл.247

КРАТКИЕ ВЫВОДЫ..........................................249

ГЛАВА 8. ОПРЕДЕЛЕНИЕ ГРАНИЦ ПРЕМИИ ОПЦИОНОВ

8.1. СТОИМОСТЬ АМЕРИКАНСКОГО И ЕВРОПЕЙСКОГО ОПЦИОНОВ КОЛЛ К МОМЕНТУ ИСТЕЧЕНИЯ СРОКА ДЕЙСТВИЯ КОНТРАКТОВ............................251

8.2. СТОИМОСТЬ АМЕРИКАНСКОГО И ЕВРОПЕЙСКОГО ОПЦИОНОВ ПУТ К МОМЕНТУ ИСТЕЧЕНИЯ СРОКА ДЕЙСТВИЯ КОНТРАКТОВ............................252

8.3. ВЕРХНЯЯ ГРАНИЦА ПРЕМИИ АМЕРИКАНСКОГО И ЕВРОПЕЙСКОГО ОПЦИОНОВ КОЛЛ....................252

8.4. ВЕРХНЯЯ ГРАНИЦА ПРЕМИИ АМЕРИКАНСКОГО И ЕВРОПЕЙСКОГО ОПЦИОНОВ ПУТ.....................254

8.4.1. Верхняя граница премии американского опциона пут.... 254

8.4.2. Верхняя граница премии европейского опциона пут.254

8.5. НИЖНЯЯ ГРАНИЦА ПРЕМИИ АМЕРИКАНСКОГО И ЕВРОПЕЙСКОГО ОПЦИОНОВ КОЛЛ...................255

8.6. НИЖНЯЯ ГРАНИЦА ПРЕМИИ АМЕРИКАНСКОГО И ЕВРОПЕЙСКОГО ОПЦИОНОВ ПУТ....................259

КРАТКИЕ ВЫВОДЫ.................................262

ГЛАВА 9. СООТНОШЕНИЯ МЕЖДУ ПРЕМИЯМИ ОПЦИОНОВ .... 264

9.1. СООТНОШЕНИЯ МЕЖДУ ПРЕМИЯМИ ОПЦИОНОВ

С РАЗНЫМИ ЦЕНАМИ ИСПОЛНЕНИЯ, СРОКАМИ

ИСТЕЧЕНИЯ И СТАНДАРТНЫМИ ОТКЛОНЕНИЯМИ ........ 264

9.1.1. Соотношения между премиями опционов с разными ценами исполнения................... 264

9.1.2. Соотношения между премиями опционов с разными сроками истечения.....................266

9.1.3. Соотношения между премиями опционов с разными стандартными отклонениями.............268

9.2. РАЗНОСТЬ МЕЖДУ ПРЕМИЯМИ ОПЦИОНОВ КОЛЛ НА

ОДИН БАЗИСНЫЙ АКТИВ С ОДНОЙ ДАТОЙ ИСТЕЧЕНИЯ.... 268

9.2.1. Разность между премиями европейских опционов..268

9.2.2. Разность между премиями американских опционов.269

9.3. РАЗНОСТЬ МЕЖДУ ПРЕМИЯМИ ОПЦИОНОВ ПУТ НА

ОДИН БАЗИСНЫЙ АКТИВ С ОДНОЙ ДАТОЙ ИСТЕЧЕНИЯ ... 270

9.3.1. Разность между премиями европейских опционов..270

9.3.2. Разность между премиями американских опционов.271

9.4. ПАРИТЕТ ЕВРОПЕЙСКИХ ОПЦИОНОВ КОЛЛ И ПУТ ......272

9.4.1. Паритет европейских опционов на акции,

по которым не выплачиваются дивиденды......272

9.4.2. Паритет европейских опционов на акции, по которым выплачиваются дивиденды. Взаимосвязь между премиями американских опционов............275

9.4.3. Паритет европейских опционов на фьючерсные контракты.......................................275

9.4.4. Паритет европейских опционов на валюту...277

КРАТКИЕ ВЫВОДЫ.....................................278

ГЛАВА 10. МОДЕЛИ ОПРЕДЕЛЕНИЯ ЦЕНЫ ОПЦИОНОВ.........279

10.1. БИНОМИАЛЬНАЯ МОДЕЛЬ..........................279

10.1.1. Простая биномиальная модель............279

10.1.1.1. Портфель из акций и заемных средств эквивалентный опционному контракту..........279

10.1.1.2. Формирование портфеля без риска .284

10.1.1.3. Риск-нейтральная вероятность.....287

10.1.2. Двухпериодная биномиальная модель......290

10.1.3. Многопериодная биномиальная модель.....291

10,1.4. Биномиальная модель оценки премии американских опционов на акции, по которым не выплачиваются дивиденды......................................297

10,1.5. Вычисление стандартного отклонения доходности акции...............................300

10.1.6. Биномиальная модель для акций, по которым выплачиваются дивиденды........................302

10.2. МОДЕЛЬ БЛЭКА-ШОУЛЗА...........................306

10.2.1. Дифференциальное уравнение Блэка-Шоулза..306

10.2.2. Формула Блэка-Шоулза для опционов на акции, по которым не выплачиваются дивиденды..........308

10.2.3. Оценка премии европейских опционов на акции, по которым выплачиваются дивиденды.............310

10.3. ОЦЕНКА ПРЕМИИ ЕВРОПЕЙСКИХ ОПЦИОНОВ

НА ИНДЕКСЫ, ФЬЮЧЕРСНЫЕ КОНТРАКТЫ И ВАЛЮТУ........311

10.3.1. Оценка премии опциона на индекс.........311

10.3.2. Формулы Блэка оценки премии опциона на фьючерсный контракт.........................313

10.3.3. Биномиальная модель оценки премии опциона на фьючерсный контракт.........................314

10.3.4. Оценка премии опциона на валюту.........319

КРАТКИЕ ВЫВОДЫ......................................320

ПРИЛОЖЕНИЕ 1. Лемма Ито.............................321

ПРИЛОЖЕНИЕ 2........................................323

2.1. Дифференциальное уравнение для производного актива

на акцию, по которой выплачивается непрерывно начисляемый дивиденд............................323

2.2. Дифференциальное уравнение для производного актива на валюту....................................324

2.3. Дифференциальное уравнение для производного актива на товар.....................................325

2.4. Дифференциальное уравнение для производного актива на фьючерсный контракт.......................325

ПРИЛОЖЕНИЕ 3. Вывод формулы Блэка-Шоулза............326

ПРИЛОЖЕНИЕ 4. Определение премии европейского опциона колл на акции, по которым не выплачиваются дивиденды, с помощью программы Excel................330

ПРИЛОЖЕНИЕ 5. Определение значений вероятности нормально распределенной стандартной случайной величины с помощью программы Excel...........................331

ГЛАВА 11. КОЭФФИЦИЕНТЫ ЧУВСТВИТЕЛЬНОСТИ ПРЕМИИ

ОПЦИОНА...........................................333

11.1. ДЕЛЬТА......................................333

11.1.1. Общая характеристика дельты...........333

11.1.2. Дельта-хеджирование...................337

11.2. ГАММА.......................................341

11.3. ВЕГА........................................345

11.4. ТЕТА........................................348

11.5. РО..........................................350

11.6. ЗАВИСИМОСТЬ МЕЖДУ ДЕЛЬТОЙ, ГАММОЙ И ТЕТОЙ....350

11.7. ФОРМИРОВАНИЕ ПОЗИЦИИ С ЗАДАННОЙ ДЕЛЬТОЙ И ВЕГОЙ...........................................351

11.8. ДЕЛЬТА-ГАММА-НЕЙТРАЛЬНАЯ ПОЗИЦИЯ............352

КРАТКИЕ ВЫВОДЫ....................................353

ГЛАВА 12. ВНУТРЕННЯЯ ВОЛАТИЛЬНОСТЬ................355

12.1. ОПРЕДЕЛЕНИЕ ВНУТРЕННЕЙ ВОЛАТИЛЬНОСТИ ОПЦИОНА...........................................355

12.1.1. Метод бисекций........................355

12.1.2. Метод Ньютона.........................358

12.2. УЛЫБКА ВОЛАТИЛЬНОСТИ........................360

КРАТКИЕ ВЫВОДЫ....................................364

ГЛАВА 13. СИНТЕТИЧЕСКИЕ АКТИВЫ....................365

13.1. СИНТЕТИЧЕСКИЕ ОПЦИОНЫ.......................365

13.2. СИНТЕТИЧЕСКАЯ АКЦИЯ.........................371

13.3. СИНТЕТИЧЕСКАЯ ФЬЮЧЕРСНАЯ ПОЗИЦИЯ............374

КРАТКИЕ ВЫВОДЫ....................................382

ГЛАВА 14. ОПЦИОННЫЕ СТРАТЕГИИ.....................384

14.1. ПОКУПКА И ПРОДАЖА ОТДЕЛЬНЫХ ОПЦИОНОВ........384

14.2. ПОКРЫТЫЙ КОЛЛ И ПОКРЫТЫЙ ПУТ................386

14.3. КОМБИНАЦИИ И СПРЭДЫ.........................388

14.3.1. Комбинации............................389

14.3.1.1. Стеллажная сделка (стрэддл)......389

14.3.1.2. Стрэнгл..........................396

14.3.1.3. Стрэп............................402

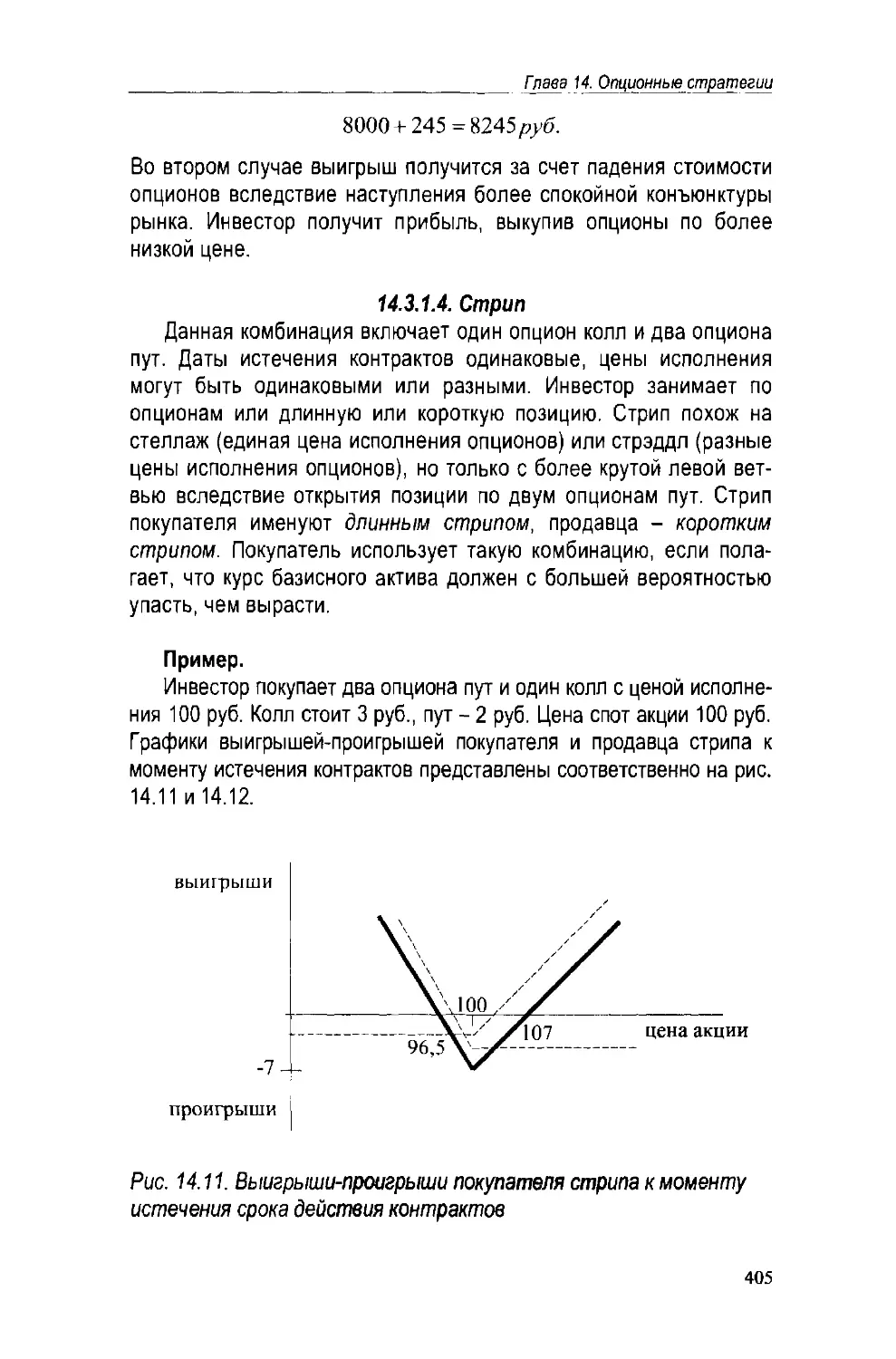

14.3.1.4. Стрип............................405

14.3.2. Спрэд.................................408

14.3.2.1. Вертикальный спрэд........................408

14.3.2.1.1. Спрэд быка..........................408

14.3.2.1.2. Спрэд медведя.......................414

14.3.2.1.3. Обратный спрэд быка.................418

14.3.2.1.4. Обратный спрэд медведя..............419

14.3.2.1.5. Бэкспрэд............................419

14.3.2.1.6. Рейтио спрэд........................425

14.3.2.1.7. Спрэд бабочка (сэндвич).............431

14.3.2.1.8. Спрэд кондор........................435

14.3.3. Временной спрэд.................................437

14.3,3.1. Длинный временной спрэд...................437

14.3.3.2. Короткий временной спрэд..................441

14.4. ТОРГОВЛЯ ВОЛАТИЛЬНОСТЬЮ................................444

14.4.1. Покупка волатильности...........................445

14.4.2. Продажа волатильности...........................453

14.5. БОКС-АРБИТРАЖ..........................................454

14.6. ВЗГЛЯД НА ОПЦИОННЫЕ СТРАТЕГИИ..........................459

КРАТКИЕ ВЫВОДЫ...............................................459

ЧАСТЬ III. ЭКЗОТИЧЕСКИЕ И ПОГОДНЫЕ ПРОИЗВОДНЫЕ...............461

ГЛАВА 15. ЭКЗОТИЧЕСКИЕ ОПЦИОНЫ...............................461

15.1. ОПЦИОНЫ, ЗАВИСЯЩИЕ ОТ ДИНАМИКИ ЦЕНЫ БАЗИСНОГО АКТИВА.............................................461

15.1.1. Опционы со средней ценой........................461

15.1.1.1. Азиатские опционы.........................461

15.1.1.2. Опционы со средним значением цены исполнения (average-strike option)..............462

15.1.2. Опционы, зависящие от одного или нескольких значений цены базисного актива .........................463

15.1.2.1. Барьерные опционы ........................463

15.1.2.2. Опцион лукбэк (lookback option)...........464

15.1.2.3. Опцион лестница (ladder option)...........465

15.1.2.4. Опцион клике (clique option)............ 466

15.1.2.5. Опцион выкрик (shout option)..............466

15.2. МНОГОФАКТОРНЫЕ ОПЦИОНЫ ................................467

15.2.1. Опцион радуга ..................................467

15.2.2. Опцион кванто...................................468

15.2.3. Опцион корзина..................................468

15.3. ДРУГИЕ РАЗНОВИДНОСТИ ОПЦИОНОВ......................468

КРАТКИЕ ВЫВОДЫ...........................................471

ГЛАВА 16. ОЦЕНКА ПРЕМИИ НЕ СТАНДАРТНЫХ ЕВРОПЕЙСКИХ ОПЦИОНОВ.....................................472

16.1. ДЕКОМПОЗИЦИЯ ФОРМУЛЫ БЛЭКА-ШОУЛЗА НА СОСТАВЛЯЮЩИЕ КОМПОНЕНТЫ.......................472

16.2. ОЦЕНКА СТОИМОСТИ БИРНАРНОГО ОПЦИОНА................473

16.2.1. Оценка стоимости европейского бинарного опциона с выплатой денег...................473

16.2.2. Оценка стоимости европейского бинарного опциона с поставкой акции..................474

16.3. ОЦЕНКА СТОИМОСТИ ДРУГИХ РАЗНОВИДНОСТЕЙ НЕ СТАНДАРТНЫХ ОПЦИОНОВ..........................475

16.3.1. Оценка стоимости опциона суперакция..........475

16.3.2. Оценка стоимости европейского опциона кэп....478

16.3.3. Оценка стоимости европейского опциона фло....480

16.3.4. Оценка стоимости европейского опциона коллар.482

КРАТКИЕ ВЫВОДЫ...........................................485

ГЛАВА 17. ПОГОДНЫЕ ПРОИЗВОДНЫЕ...........................487

17.1. ОБЩАЯ ХАРАКТЕРИСТИКА ПОГОДНЫХ ПРОИЗВОДНЫХ......................................487

17.2. ПОГОДНЫЙ СВОП......................................492

17.3. ОПЦИОН ПУТ.........................................493

17.4. КОЛЛАР ............................................494

17.5. БИРЖЕВАЯ ТОРГОВЛЯ ПОГОДНЫМИ ПРОИЗВОДНЫМИ.............................................495

КРАТКИЕ ВЫВОДЫ...........................................498

ПРИЛОЖЕНИЕ. Материалы фондовой биржи РТС «ИНСТРУМЕНТЫ

И ТЕХНОЛОГИИ СРОЧНОГО РЫНКА РТС».................499

Список основной литературы.......................523

ФОНДОВАЯ БИРЖА РТС

Во всем мире срочный рынок является важной составной частью финансового рынка. Рынок фьючерсных и опционных контрактов снискал популярность среди большого круга инвесторов благодаря широким возможностям эффективно управлять капиталом при минимальных затратах. Оборот срочного рынка в развитых странах превышает объем торгов на рынках базовых активов.

Развитие рынка срочных инструментов в России в значительной степени определили события августа 1998 года, когда деятельность участников в этом сегменте была практически парализована. Непрерывное функционирование в такой ситуации срочной секции Фондовой биржи «Санкт-Петербург» доказало надежность используемых биржей технологий и системы гарантий, что стало определяющим фактором в выборе РТС при создании рынка фьючерсов и опционов. В сентябре 2001 года две ведущие торговые площадки России - Фондовая биржа РТС и Фондовая биржа «Санкт-Петербург» - объединили свои усилия для построения качественно нового более надежного и ликвидного срочного рынка FORTS (Futures&Options on RTS). На текущий момент Фондовая биржа РТС является лидером срочного рынка России.

Фондовая биржа РТС считает, что срочный рынок в России является неотъемлемой частью отечественного финансового рынка. Развитие торговли стандартными инструментами способствует снижению общего системного риска на финансо

вом рынке На срочном рынке присутствуют различные категории участников, и рынок, уравновешивая различные интересы, распределяет риски между хеджерами и арбитражерами с одной стороны и спекулянтами с другой Все ведущие игроки финансового рынка работают на срочном рынке PTC-FORTS, и в ближайшее время их круг расширится за счет управляющих компаний и иностранных инвесторов

Сегодня срочный рынок - динамично развивающийся сегмент финансового рынка России Наибольшее развитие получили производные финансовые инструменты на ликвидные российские акции Все большую популярность среди инвесторов завоевывает фьючерс на основной индикатор российского фондового рынка - Индекс РТС Активно развивается торговля еще одним новым инструментом, появившемся в 2005 году, -фьючерсами на процентные ставки.

Фьючерсы и опционы являются достаточно сложными финансовыми инструментами, требующими высокой квалификации трейдеров и управляющих. Мы надеемся, что книга Алексея Буренина «Форварды, фьючерсы, опционы, экзотические и погодные производные» поможет раскрыть безграничные возможности срочного рынка и станет Вашей настольной книгой

Успешной работы на срочном рынке!

Управление срочного рынка Фон9№М9иржи РТС

Межрегиональная Общественная Организация

Научно-Техническое Общество

имени академика С.И. Вавилова

ОТ ИЗДАТЕЛЯ

Межрегиональная общественная организация «Научно-техническое общество имени академика С.И.Вавилова», основанное в 1947 году по инициативе академика Сергея Ивановича Вавилова, в настоящее время осуществляет деятельность по следующим направлениям:

• НАУЧНО-ТЕХНИЧЕСКАЯ ДЕЯТЕЛЬНОСТЬ

о приборостроение

о программные комплексы, компьютерные системы и сети

• ОБЩЕСТВЕННАЯ ДЕЯТЕЛЬНОСТЬ

о участие в мероприятиях Союза Научных и инженерных обществ

о программа «Бизнес-клуб»

• ИЗДАТЕЛЬСКАЯ ДЕЯТЕЛЬНОСТЬ

о серия книг «Теория и практика финансового рынка»

о электронная библиотека

• КОНСАЛТИНГ

о юридические консультации

о бухгалтерское обслуживание

о маркетинг

о финансовая инженерия и риск-менеджмент

о программы обучающего консультирования

В НТО им. академика С.И. Вавилова с 2005 года развивается программа «Финансовая инженерия и риск-менеджмент». В работе программы принимают участие лучшие профессионалы данной области.

Цель программы - оказание консультационных, образовательных услуг и разработка программных продуктов для осуществления технической поддержки финансового бизнеса.

Услуги включают консалтинг по направлениям:

1. Количественные финансы и финансовая инженерия

• Рыночные и кредитные деривативы

• Структурные продукты

• Финансовые продукты со встроенными деривативами

2. Риск-менеджмент

* Организация системы управления рисками

• Количественные методы оценки финансовых рисков Портфельные риски Хеджирование рисков

3. Управление активами/пассивами

4. Управление портфелем и оценка эффективности с учетом риска

5. Торговые стратегии и системы

Образовательные услуги представлены обучающим консультированием по тематикам:

• Рынок финансовых деривативов

• Математика финансовых деривативов

• Количественные методы в финансах

* Организация системы риск-менеджмента

• Количественные методы оценки рисков

• Практика управления рисками на Российском рынке

• Практика торговли деривативами на фондовой бирже РТС

Более подробную информацию о наших услугах можно получить на сайте

www.ntovavilov.ru

Будем рады сотрудничеству со всеми заинтересованными лицами!

IV

С 2002 года Издательство НТО имени академика С.И. Вавилова издает серию книг «Теория и практика финансового рынка». Международным центром в Париже настоящей серии был присвоен номер ISSN.

Автор серии Буренин Алексей Николаевич - доктор экономических наук, профессор, один из ведущих специалистов в области рынка ценных бумаг и производных финансовых инструментов, заведующий кафедрой «Фондового рынка» МГИМО(У) МИД РФ.

В 2004 году Институтом международных отношений МИД РФ автору серии было присвоено звание лауреата премии имени И.Д. Удальцова.

Книги серии рекомендованы Федеральной комиссией по рынку ценных бумаг России (ФСФР) для подготовки к специализированному экзамену серии 7.0 и экзамену по «Базовому курсу по рынку ценных бумаг». Книги также включают материал для подготовки к специализированным экзаменам серии 1.0 и 5.0.

Первая книга серии «Рынок ценных бумаг и производных финансовых инструментов» вышла в 2002 году. В ней рассматриваются вопросы организации и функционирования рынка ценных бумаг и производных финансовых инструментов, раскрываются основные понятия, теоретические концепции и инструментарий современного финансового рынка.

Вторая книга серии «Фьючерсные, форвардные и опционные рынки» вышла в 2003 году. В ней рассматриваются вопросы организации и функционирования срочного рынка, раскрываются основные понятия, теоретические концепции, инструментарий и стратегии, используемые участниками современного финансового рынка.

Третья книга серии «Управление портфелем ценных бумаг» вышла в 2005 году. В ней рассматриваются вопросы управления портфелем ценных бумаг, основные концепции и финансовые стратегии, используемые в этой области деятельности. В книге широко представлен материал по использованию программы Excel для финансовых расчетов и построения моделей.

Настоящее издание - четвертая книга серии.

В 2006 году издательство планирует выпустить «Сборник задач с решениями по рынку ценных бумаг». На 2006 год запланировано издание книги «Процентные финансовые инструменты и кривая доходности».

Вице-президент НТО

Шенцева Ирина

ЧАСТЬ I. ФОРВАРДНЫЙ И ФЬЮЧЕРСНЫЙ РЫНКИ

ГЛАВА 1. ОБЩАЯ ХАРАКТЕРИСТИКА РЫНКА ПРОИЗВОДНЫХ ФИНАНСОВЫХ ИНСТРУМЕНТОВ

В данной главе дается общее представление о функциях, структуре, современном состоянии и участниках рынка производных финансовых инструментов.

Временной срез рыночной экономики представлен двумя сегментами: спотовым и срочным рынками. Спотовый рынок - это рынок, на котором сделка заключается и сразу же исполняется. Законодательство разных стран обычно отводит контрагентам несколько дней с момента заключения сделки для осуществления взаиморасчетов. Цену, возникающую в сделках на спотовом рынке, называют спотовой.

Срочный рынок - это рынок, на котором заключаются и обращаются срочные контракты. Срочный контракт представляет собой соглашение о будущей поставке предмета контракта. В момент его заключения оговариваются все условия, на которых он будет исполняться, в том числе и цена.

В основе контракта лежит некоторый актив. Его называют базисным активом. В качестве базисного актива обычно выступают ценные бумаги, фондовые индексы, банковские депозиты, валюта, собственно товары, сами срочные контракты. Однако в практике встречаются и более экзотические базисные активы. Например, на западных рынках базисным активом является погода, или точнее, индексы на погоду. В отечественной практике в период выборной президентской кампании 1996 г. торговался так называемый 'президентский фьючерс", в котором базисными активами выступали кандидаты на пост президента.

В основе срочного контракта могут лежать финансовые или товарные активы. В первом случае говорят о финансовых, во втором о товарных срочных контрактах.

Срочный контракт возникает на основе базисного актива. Поэтому его также называют производным активом, т. е. инструментом, производным от базисного. Следует, однако, подчеркнуть, что понятие “производный актив” шире понятия “срочный контракт”. Произ

водный актив-это актив, цена которого зависит от базисного. Поэтому производным активом является и АДР. АДР - это производный актив спотового рынка. В качестве другого примера можно назвать сертификаты ETF.1

В отечественной литературе в качестве синонима понятия производный инструмент используется также термин дериватив. Он является прямой калькой с английского языка. На английском слово производный - это derivative.

Срочный рынок выполняет в экономике важные функции. Во-первых, позволяет согласовывать планы предпринимателей на будущее. Заключив срочный контракт, предприниматели обеспечивают себе гарантированный сбыт или покупку товара в будущем. Это дает возможность планировать производственный процесс. Во-вторых, позволяет страховать ценовые риски. В контракте контрагенты устанавливают цену будущих взаиморасчетов. Поэтому, они не зависят от конъюнктуры рынка, которая сложится к моменту истечения его срока. В-третьих, он позволяет прогнозировать будущую конъюнктуру. На срочном рынке формируются срочные цены. Они в определенной степени отражают ожидания участников рынка относительно будущего состояния экономики. Поэтому уже сегодня общество может составить представление о векторе развития будущей хозяйственной конъюнктуры.

Срочный рынок является высокодоходным, но и очень рискованным полем инвестирования. Доходность спекулятивных операций с производными инструментами потенциально может достигать нескольких тысяч процентов годовых. Однако большими могут оказаться и потери. Например, 25 февраля 1995 г. был объявлен банкротом английский инвестиционный банк “Бэрингс”, история которого насчитывала 233 года. Причина заключалась в том, что трейдер сингапурского отделения банка Ник Писон потерял за очень короткое время на фьючерсных и опционных контрактах на индекс Никкей 225 1,3 млрд. долл.

Похожая история произошла с инвестиционным фондом “Long Term Capital Management". Фонд был основан в 1994 г., и в основном осуществлял операции с такими производными активами как процентные свопы2, играя на изменении доходностей активов между различ-

1 Подробно о ETF (Exchange Traded Fund) см в книге А.Н.Буренина "Управление портфелем ценных бумаг", Научно-техническое общество им. академика С.И Вавилова, М , 2005, глава 6

2 Своп представляет собой соглашение между контрагентами об обмене в будущем платежами в соответствии с условиями контракта. Наиболее распространены процентные и валютные свопы. Характеристику свопов см. в книге А.Н.Буренина "Рынок ценных бумаг и производных финансовых инструментов", Научно-техническое общество им академика С.И.Вавилова, М., 2002, глава 15

Глава 1. Общая характеристика рынка производных финансовых инструментов ными рынками. В состав управляющих фонда вошли лауреаты нобелевской премии по экономике Р.Мертон и М.Шоулз, бывший руководитель Федеральной резервной системы США Д.Муллин и известный специалист в области международных финансов Дж. Меривеза. Капитал фонда составлял 4 млрд. долл. Фонд заключил срочные контракты более чем на 1,25 трлн, долл. В 1995 и 1996 годах доходность по его операциям превосходила 40%. Однако в 1998 г. в результате кризиса на финансовых рынках он проиграл 90% своего капитала.

Структурно на срочном рынке выделяют первичный и вторичный, биржевой и внебиржевой сегменты. По виду торгуемых инструментов его можно подразделить на форвардный, фьючерсный, опционный рынки и рынки свопов и ФРА3.

Участниками рынка являются хеджеры, спекулянты и арбитражеры. Спекулянт - это лицо, стремящееся получить прибыль за счет разницы в курсовой стоимости финансовых активов, которая может возникнуть во времени. Если спекулянт прогнозирует рост цены актива, он играет на повышение, т.е. покупает актив в надежде продать его позже по более высокой цене. Таких спекулянтов часто называют быками. Если спекулянт прогнозирует падение цены актива, он играет на понижение, т.е. продает актив в надежде выкупить его в последующем по более низкой цене. Таких спекулянтов именуют медведями. Спекулянт обычно осуществляет краткосрочные операции. Когда он начинает операцию, то говорят, что он открывает позицию, когда завершает - закрывает позицию. Спекулянт, открывающий позицию на очень короткое время, называется скальпером. Скальпер держит позицию открытой от нескольких секунд до нескольких минут. Его риск и, соответственно, прибыль по каждой операции обычно невелики, так как за небольшой промежуток времени курс актива, как правило, изменяется не сильно.

Арбитражер - это лицо, извлекающее прибыль без риска за счет одновременной покупки и продажи одного и того же актива на разных рынках, если на этих рынках наблюдаются разные цены. В результате действий арбитражеров цена одного и того же актива на разных рынках выравнивается. Синонимом понятия 'арбитражная операция ' является понятие “операция без риска”.4

' ФРА (Forward Rate Agreement) - соглашение между контрагентами об обмене в будущем платежами на основе краткосрочных процентных ставок. Подробно о ФРА см. в книге А.Н.Буренина “Рынок ценных бумаг и производных финансовых инструментов", М., “Научно-техническое общество им. академика С.И. Вавилова”, 2002, параграф 15.9.

4 Более подробные определения спекулянта, арбитражера и арбитражной операции см. п книге А.Н.Буренина “Рынок ценных бумаг и производных финансовых инструментов”,

Хеджер - это лицо, страхующее ценовой риск или риск изменения объемов производства или потребления некоторого актива. Операция по страхованию называется хеджированием. В качестве хеджеров выступают главным образом лица, занимающиеся бизнесом и желающие обеспечить стабильность своих доходов и расходов в условиях неустойчивой конъюнктуры рыночной экономики. Понятие ценового риска включает в себя не только риск изменения собственно товарных цен, но и процентных ставок, курсов валют, ценных бумаг. Компания, занимающаяся экспортно-импортными операциями, будет использовать срочные контракты на валюту для хеджирования валютных рисков. Если предприятие прибегает к кредитам для финансирования своей деятельности, оно воспользуется срочными контрактами на процентные инструменты для страхования от роста процентных ставок. Если компания размещает средства на депозитах, например, страховая компания, или банк, выдающий кредиты, она будет заключать срочные контракты для страхования от падения процентных ставок. Лицо, управляющее портфелем ценных бумаг, воспользуется срочными контрактами для страхования от роста или падения курсовой стоимости финансовых активов.

С появлением срочных контрактов на погоду участники рынка получили возможность хеджировать риск изменения объемов производства и потребления базисных активов в связи с изменением погоды.

На срочном рынке пользуются следующей терминологией. Если лицо заключает срочный контракт для покупки базисного актива, то говорят, что оно покупает контракт или открывает длинную позицию. Если лицо заключает срочный контракт для продажи базисного актива, то говорят, что оно продает контракт или открывает короткую позицию. Соответственно возникают понятия “длинный контракт"' и “короткий контракт"". В первом случае это означает покупку контракта, во втором - продажу.

Исторически срочный рынок возник давно. Его истоки уходят в историческое прошлое предпринимательства. Например, в средние века в Японии заключались срочные контракты на рис. Зарождение организованной срочной торговли можно отнести к появлению в 1751 г. Нью-Йоркской продовольственной биржи. Первая срочная биржа - Чикагская торговая палата (СВТ) была образована в 1848 г. для торговли фьючерсными контрактами на сельскохозяйственную продукцию. Однако действительно бурное развитие срочный рынок получил только в 70-80-е годы прошлого века. В это время

М., "Научно-техническое общество им. академика С.И.Вавилова", 2002. параграф 2.8, и »

Гпава 1 Общая характеристика рынка производных финансовых инструментов стали активно формироваться срочные биржи. В 1972 г. был образован Международный валютный рынок (IMM), являющийся подразделением Чикагской товарной биржи (СМЕ). В 1973 г. начала работу Чикагская биржа опционов (СВОЕ), где впервые открылась торговля биржевыми опционами. Лондонский рынок торгуемых опционов (LTOM) образован в 1978 г. при Лондонской фондовой бирже. В 1979 г. возникла Нью-Йоркская фьючерсная биржа (NYFE). В 1982 г. образована Лондонская международная биржа финансовых фьючерсов (LIFFE). В этом же году открылась торговля срочными контрактами на Филадельфийской фондовой бирже (PHLX). Во Франции в 1985 г. образована Биржа финансовых фьючерсов (MATIF), и т. д.

В 1998 г. произошло объединение Немецкой срочной биржи (DTB) и Швейцарской биржи опционов и финансовых фьючерсов (SOFFEX), в результате чего образовалась срочная биржа Eurex.

В 2000 г. произошло слияние Французской биржи (Societe des Bourses Francaises), Бельгийской биржи (Combined Belgian Stock Exchange and Belgian Futures and Options Exchange) и Амстердамской биржи (Combined Amsterdam Stock Exchange and Amsterdam Options Exchange) и образовалась биржа Euronext-рап European Exchange. В 2001 г. к Euronext присоединилась LIFFE, а в 2002 г. Португальская биржа. Euronext действует как самостоятельные подразделения Euronext Paris, Euronext Brussels, Euronext Amsterdam Lisbon, Euronext UK.

Активное развитие срочного рынка в конце прошлого столетия было стимулировано такими факторами как либерализацией финансового сектора экономики западных стран, быстрым ростом активов институциональных инвесторов, прогрессом в области информационных технологий. Важным фактором явилось также опубликование в 1973 г. Ф.Блэком и М.Шоулзом работы, посвященной оценке стоимости опционов. Она позволила поставить теорию оценки стоимости производных инструментов на объективную математическую основу.

К настоящему моменту срочный рынок достиг больших масштабов. Данные по общему объему биржевой торговли фьючерсными и опционными контрактами в 2003 и 2004 годах и в разбивке по базисным активам представлены в таблицах 1.1 и 1.2. В целом в 2003 г. на биржах было заключено 7920,27 млн. контрактов, в 2004 г. - 8665,38 млн. контрактов. По сравнению с 2003 г. в 2004 г. прирост составил 9,4%. В 2002 г. было заключено порядка 6 млрд, контрактов. По сравнению с 2002 г. в 2003 г. прирост соста-

вил 31%. Практически аналогичный прирост (28%) наблюдался в 2002 г. по сравнению с 2001 г.5 За последние 20 лет - с 1984 г. по 2004 г среднегодовой темп прироста количества торгуемых контрактов равнялся 21% Данная цифра соответствует удвоению объемов торговли каждые 3,5 года.6 7 8

Из общего объема торговли в 2003 г. 34,5% пришлось на фьючерсы и 64,5% на опционы. В 2004 эти цифры соответственно составили 37,1% и 62,9%. Наиболее популярными контрактами в 2003 и 2004 годах были опционы на фондовые индексы. Их уд. вес в общей биржевой торговле составил соответственно 42,4% и 36,2% Второе место занимали опционы на акции - 18,5% и 21,7%, третье - фьючерсы на долгосрочную процентную ставку -10,9% и 11,3%.

Таблица 1.1. Объем фьючерсной торговли е 2003-2004 годах

(млн, контрактов)7______[________'_______________

Год Фьючерсные контракты на Всего

акции фондовые индексы краткосрочную процентную ставку долгосрочную процентную ставку валюту товары

2003 84,96 695,99 707,75 863,42 55,65 321,22 2728,99

2004 126.06 754,47 917,23 976,83 82,59 359,00 3216,18

Таблица 1.2. Объем биржевой опционной торговли в 2003-2004

годах (млн, контрактов)8__________________________________

Год Опционные контракты на Всего

акции фондовые индексы краткосрочную процентную ставку долгосрочную процентную ставку валюту товары

2003 1468,34 3357,35 182,99 118,91 13,94 49,95 5191,48

2004 1876,89 3137,48 216,87 143,50 12,94 61,52 5449,20

5 World Federation of Exchanges Annual Report and Statistics 2004, p 16

6 G Burghard FIA Annual Volume Survey The Invigorating Effects of Electronic Trading, http //www futuresindustry org/fimagazi-1929 asp9a=1026

7 Составлено по источнику World Federation of Exchanges Annual Report and Statistics 2004, pp 85-92

8 Составлено по источнику World Federation of Exchanges Annual Report and Statistics

2004, pp 85-92

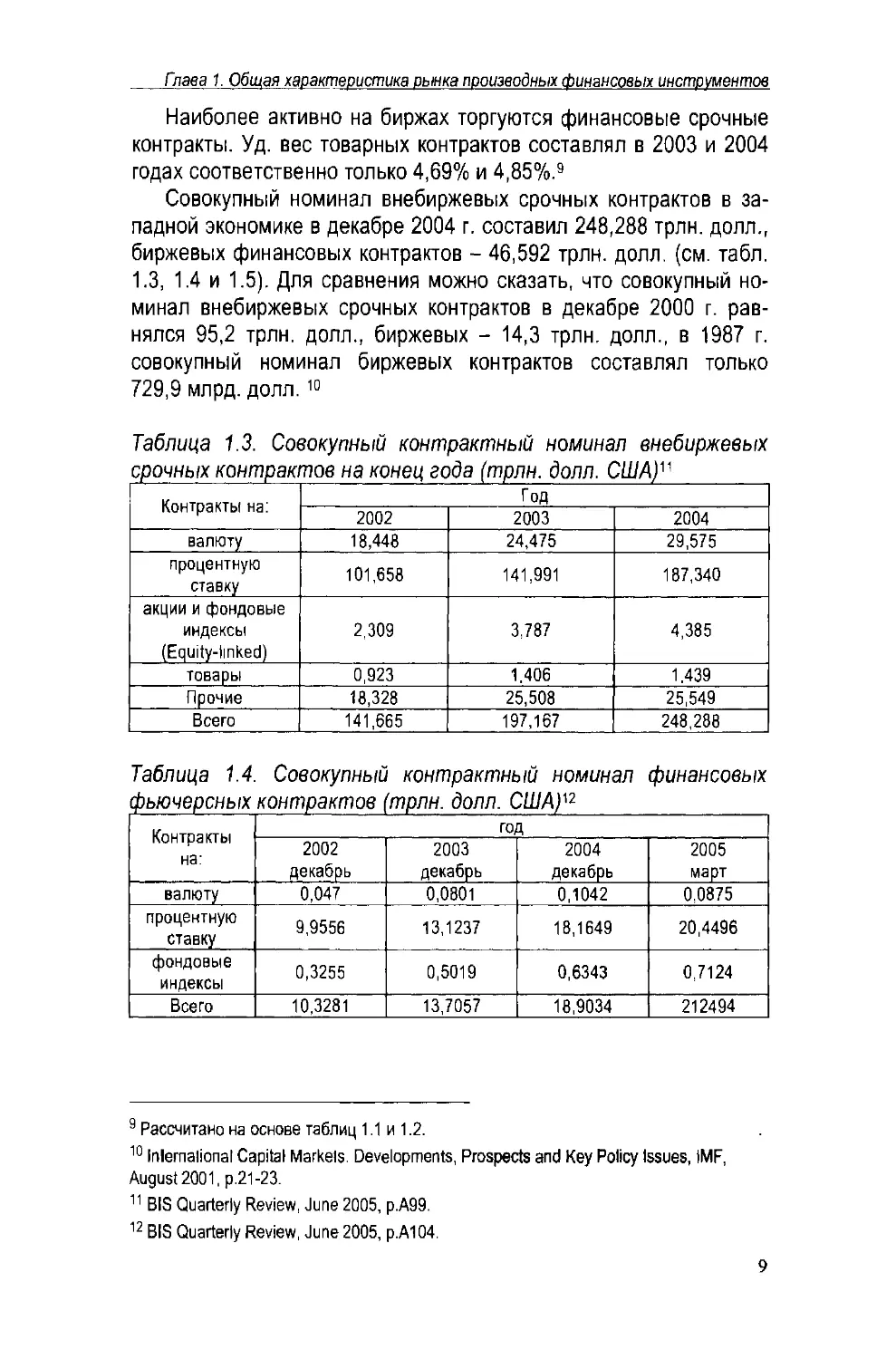

Наиболее активно на биржах торгуются финансовые срочные контракты. Уд. вес товарных контрактов составлял в 2003 и 2004 годах соответственно только 4,69% и 4,85%.9

Совокупный номинал внебиржевых срочных контрактов в западной экономике в декабре 2004 г. составил 248,288 трлн, долл., биржевых финансовых контрактов - 46,592 трлн. долл. (см. табл. 1.3, 1.4 и 1.5). Для сравнения можно сказать, что совокупный номинал внебиржевых срочных контрактов в декабре 2000 г. равнялся 95,2 трлн, долл., биржевых - 14,3 трлн, долл., в 1987 г. совокупный номинал биржевых контрактов составлял только 729,9 млрд. долл. 10 11 12

Таблица 1.3. Совокупный контрактный номинал внебиржевых

срочных контрактов на конец года (трлн. долл. США)"

Контракты на: Год

2002 2003 2004

валюту 18,448 24,475 29,575

процентную ставку 101,658 141,991 187,340

акции и фондовые индексы (Equity-linked) 2,309 3,787 4,385

товары 0,923 1.406 1.439

Прочие 18,328 25,508 25,549

Всего 141,665 197,167 248,288

Таблица 1.4. Совокупный контрактный номинал финансовых фьючерсных контрактов (трлн, долл. США)'2

Контракты на: год

2002 декабрь 2003 декабрь 2004 декабрь 2005 март

валюту 0,047 0,0801 0,1042 0,0875

процентную ставку 9,9556 13,1237 18,1649 20,4496

фондовые индексы 0,3255 0,5019 0,6343 0,7124

Всего 10,3281 13,7057 18,9034 212494

9 Рассчитано на основе таблиц 1.1 и 1.2.

10 Inlernaiional Capital Markels. Developments, Prospects and Key Policy Issues, IMF, August 2001, p.21-23.

11 BIS Quarterly Review, June 2005, p.A99.

12 BIS Quarterly Review, June 2005, p.A104.

Часть i. Фореарс Таблица 1.5 биржевых on )ный и фьючерсный рынки Совокупный контрактный номинал финансовых 4ионных контрактов (трлн. долл. США)]3

Контракты на: ГОД

2002 декабрь 2003 декабрь 2004 декабрь 2005 март

валюту 0,0274 0,0379 0,0607 0,060

процентную ставку 11,7595 20,7938 24,6041 34,3286

фондовые индексы 1,7008 2,2023 3,0239 3,7689

Всего 13,4876 23,034 27,6887 38,1574

Если судить по совокупному контрактному номиналу, то наиболее популярными контрактами в мировой практике как на внебиржевом, так и биржевом рынках являются срочные контракты на процентные ставки. Их уд. вес на внебиржевом рынке составляет более 70%, а на биржевом - более 90% (см. табл. 1.6). На внебиржевом рынке наибольший уд. вес в целом и среди процентных инструментов, занимают процентные свопы. Их доля в общем объеме внебиржевого рынка за последние годы превышает 55%, а среди процентных инструментов более 77% (см. табл. 1.7).

Таблица 1.6. Уд.вес срочных контрактов на процентные ставки

на внебиржевом и биржевом рынках на конец года (%)14

год

2002 2003 2004

Внебиржевой рынок 71,76 72,02 75,49

Биржевой рынок (финансовые контракты) 91,18 92,32 91,79

Таблица 1.7. Доля процентных свопов на конец года, считая по контрактному номиналу, на внебиржевом рынке и среди кон-трактов на процентные ставки (%)15_____________

ГОД

2002 2003 2004

Внебиржевой рынок в целом 55,85 56,40 59,35

Контракты на процентные ставки 77,83 78,32 78,66

13 BIS Quarterly Review, June 2005, p.A104.

14 Рассчитано на основе BIS Quarterly Review, June 2005. рр.АЭЭ, A104, таблицы 19, 23A.

15 Рассчитано на основе BIS Quarterly Review, June 2005, p A99, таблица 19.

На внебиржевом рынке преимущественно заключаются финансовые срочные контракты. Доля товарных контрактов на нем, считая по совокупному контрактному номиналу, составила только 0,71% в 2003 г. и 0,58% в 2004 М6

В настоящее время наиболее динамично на внебиржевом рынке развиваются кредитные срочные контракты. На конец 2004 г. их совокупный контрактный номинал равнялся 6,4 трлн. долл. США. По состоянию на конец июня 2004 г. за последние три года данный сегмент рынка вырос на 568%. По сравнению с ним весь внебиржевой рынок вырос только на 121 %,17

На биржевом рынке финансовых производных инструментов лидирующая роль принадлежит Североамериканскому континенту. По итогам 2004 г. его доля на фьючерсном рынке составляла 55,4%, на опционном - 61,9%, доля Европы соответственно - 31,6% и 37,3% (см. табл. 1.8,1.9).

Таблица 1.8. Торговля финансовыми фьючерсными контрактами по регионам мира, считая по контрактному номиналу и е процентах.'*

год

2002 декабрь 2003 декабрь 2004 декабрь 2005 март

Все рынки (млрд.долл.США) 10328,1 13705.7 18903,4 21249,4

Доля (%) 100 100 100 100

Северная Америка (млрд.долл.) 5870,5 7700,0 10466,5 12445,0

Доля (%) 56,84 56,18 55,37 58,57

Европа (млрд.долл.) 3274,3 4362,8 5971,5 6340,9

Доля (%) 31,7 31,83 31,59 29,84

Азия и регион Тихого океана (млрд.долл.) 1084,5 1484,4 2293,8 2195,0

Доля (%) 10,5 10,83 12,13 10,33

Другие рынки (млрд.долл.) 98,8 158,5 171,6 268,6

Доля (%) 0,96 1,16 0,91 1,26

111 Рассчитано на основе таблицы 1.3.

17 BIS Quarterly Review, June 2005, p.50.

,н Составлено и рассчитано на основе BIS Quarterly Review, June 2005, p.A104, таблица 23A.

Часть / Форвардный и фьючерсный рынки

Таблица 1.9. Торговля биржевыми опционными контрактами по ре-

гионам мира, считая по контрактному номиналу и в процентах.™

ГОД

2002 декабрь 2003 декабрь 2004 декабрь 2005 март

Все рынки (млрд.долл.США) 13487,6 23034,0 27688.7 38157,4

Доля (%) 100 100 100 100

Северная Америка (млрд.долп.) 7823,3 11803,9 17142,5 23406,5

Доля (%) 58,0 51,25 61,91 61,34

Европа (млрд.долл.) 5526,1 11043,3 10335,5 14477,4

Доля (%) 40,97 47,94 37,33 37,94

Азия и регион Тихого океана (млрд.долл.) 107,9 128,7 133,1 207,0

Доля (%) 0,8 0,56 0,48 0,54

Другие рынки (млрд.долл.) 30,3 58,0 77,6 66,5

Доля (%) 0,23 0,25 0,28 0,18

Наиболее популярными в 2004 г. срочными контрактами были: опцион на индекс Kospi 200 Корейской фьючерсной биржи (Kofex, 2586,8 млн. контрактов), фьючерс на трехмесячный евродолларовый депозит Чикагской товарной биржи (СМЕ, 297,58 млн. контрактов) и фьючерс на Euro-Bund, представленный на Еигех (239,79 млн. контрактов).19 20

По объемам торговли в 2004 г. первое место среди срочных бирж заняла Корейская фьючерсная биржа (2586,82 млн. контрактов), второе - Еигех (1065,64 млн. контрактов), третье - Чикагская товарная биржа (805,34 млн. контрактов), четвертое - Euronext.Liffe (790,38 млн. контрактов), пятое - Чикагская торговая палата (599,99 млн. контрактов). Если рассматривать торговлю только фьючерсными контрактами, то тогда первое место приходится на Еигех (684,63 млн. контрактов), второе - на Чикагскую товарную биржу (664,88 млн. контрактов), третье - Чикагскую торговую палату (489,23 млн. контрактов), четвертое - Euronext.Liffe (310,67 млн, контрактов) и пятое -Мексиканскую биржу производных инструментов (Mexican Derivatives Exchange, 210,36 млн. контрактов).21

19 Составлено и рассчитано на основе BIS Quarterly Review, June 2005, р.А104, таблица 23A.

20 G.Burghard. Global Futures and Options Volume 2004, http://www.futuresindustry.org/ fim agazi-1929.asp?a=1032

21 Там же.

Одним из существенных моментов развития срочного рынка в 2004 г. стало развитие фьючерсной торговли в Китае. Так, по количеству фьючерсных контрактов, заключенных в 2004 г. на биржах мира китайская биржа Dalian Commodity Exchange (DCE) занимает десятое место (88,03 млн. контрактов). Для сравнения можно отметить, что девятое место приходится на Нью-Йоркскую товарную биржу (133,28 млн. контрактов). С учетом опционной торговли DCE занимает 16-е место в мире. Ее контракт на соевые бобы (No.1 Soybeans) входит в двадцатку наиболее торгуемых контрактов в мировой практике. В 2004 г. он занял 18-е место (57,34 млн. контрактов). Объем торговли другим контрактом на DCE - на сою (Soy Meal) составил 24,75 млн. контрактов. Для сравнения можно отметить, что контракт на сою-бобы (Soybeans) на Чикагской торговой палате составил только 18,85 млн. контрактов. Следует подчеркнуть, что пока DCE обслуживает только внутренний рынок Китая,22

С переходом к рыночной экономике в начале 90-х годов прошлого века срочный рынок стал развиваться и в России. Возник ряд срочных бирж. Однако в результате финансового кризиса 1998 г. срочный рынок в нашей стране практически прекратил свое существование. В настоящее время идет процесс его развития. В 2001 г. произошло объединение Фондовой биржи ‘'Санкт-Петербург" и Фондовой биржи РТС. РТС выполняет функцию организатора торгов, а СП техническую поддержку торгов. На Фондовой бирже РТС сейчас сосредоточена подавляющая часть срочной торговли в России. Кроме того, она занимает второе место в мире по торговле фьючерсными контрактами на акции. Первое место занимает Национальная фондовая биржа Индии, третье - Euronext (см. табл. 1.10).

Таблица 1.10. Ведущие мировые биржи по фьючерсам на акции23

Биржа Объем торговли (млн. контрактов) Совокупный контрактный номинал (мпн. долл. США) Количество открытых позиций (кол-во контрактов)

2004 2003 2004 2003 2004 2003

Национальная фондовая биржа Индии 44,021 25,573 344811 194659 38732 143512

РТС 39,062 31.782 10630 6414 318904 131255

Euronext 13,492 7,004 57850 20586 250838 444996

' Там же.

’ Источник: World Federation OF Exchanges. Annual Report and Statistics 2004, p.86.

Таблица 1.11. Объем торговли фьючерсами и опционами на Фондовой бирже РТС (тыс, долл. США)24__________________

Год Фьючерсы Опционы

2005 январь-апрель 3319350 518273

2004 10794123 940304

2003 6615700 397379

2002 2976857 43941

Объем торговли производными инструментами на РТС представлен в таблице 1.11. Как из нее следует, темп прироста объемов торговли фьючерсными контрактами в 2003 г. по сравнению с 2002 г. составил 122%, в 2004 г, по сравнению с 2003 г. - 63%. Аналогичные цифры по опционным контрактам составили соответственно 800% и 137%,

КРАТКИЕ ВЫВОДЫ

Срочный рынок - это рынок, на котором заключаются и обращаются срочные контракты. Срочный контракт представляет собой соглашение о будущей поставке предмета контракта.

Актив, который лежит в основе срочного контракта, называют базисным.

Срочный рынок позволяет участникам экономических отношений страховать ценовые риски, риски изменения объемов потребления продукции и согласовывать планы хозяйственной деятельности на будущее.

В структуре срочного рынка можно выделить первичный и вторичный, биржевой и внебиржевой сегменты. По виду торгуемых инструментов его можно подразделить на форвардный, фьючерсный, опционный рынки и рынки свопов и ФРА.

Участниками срочного рынка являются спекулянты, хеджеры и арбитражеры. Хеджер - это лицо, страхующее ценовой риск или риск изменения объемов производства или потребления некоторого актива. Операция по страхованию называется хеджированием. Арбитражер - это лицо, извлекающее прибыль без риска за счет одновременной покупки и продажи одного и того же актива на разных рынках, если на этих рынках наблюдаются разные цены.

Если лицо заключает срочный контракт для покупки базисного актив, то говорят, что оно покупает контракт или открывает длинную позицию. Если лицо заключает срочный контракт для продажи базисного актива, то говорят, что оно продает контракт или открывает короткую позицию.

24 Интернет сайт http //www rts ru/index cfrrPid=2403

ГЛАВА 2. ФОРВАРДНЫЕ КОНТРАКТЫ

В настоящей главе рассматриваются форвардные контракты. Вначале мы остановимся на общей характеристике контракта, определим понятия форвардной цены и цены поставки. Затем приведем формулы определения форвардной цены и цены форвардного контракта для разных базисных активов, остановимся на понятии внутренней ставки доходности форвардного контракта, В заключение рассмотрим синтетические форвардные позиции.

2.1. ОБЩАЯ ХАРАКТЕРИСТИКА ФОРВАРДНОГО КОНТРАКТА

Форвардный контракт - это срочный контракт, который заключается, как правило, вне биржи. Это индивидуальный контракт, соответствующий потребностям контрагентов. Он заключается для осуществления реальной продажи или покупки базисного актива и страхования продавца или покупателя от возможного неблагоприятного изменения цены. Заключение контракта не требует от контрагентов каких-либо расходов (здесь мы не принимаем в расчет возможные накладные расходы, связанные с оформлением сделки, и комиссионные, если она заключается с помощью посредника). Исполнение контракта происходит в соответствии с условиями, которые были согласованы участниками в момент его заключения.

Пример 1.

30 апреля лицо X заключило с лицом Y форвардный контракт на поставку 1 сентября 100 акций компании А по цене 100 руб. за одну акцию. В соответствии с условиями контракта лицо X 1 сентября передаст лицу F100 акций компании А, а лицо Yзаплатит за данные бумаги 10000 руб.

Форвардный контракт - это твердая сделка, т. е. сделка, обязательная для исполнения. Лицо, которое обязуется купить базисный актив по контракту, открывает длинную позицию, т.е. покупает контракт. Лицо, продающее базисный актив по контракту, открывает короткую позицию, т.е. продает контракт.

Предметом форвардного контакта могут выступать разные активы. Однако в мировой практике наиболее широкое развитие получил форвардный валютный рынок, и форвардные контракты активно

используются для хеджирования валютного риска. Приведем примеры страхования валютного риска с помощью валютного форварда.

Пример 2.

Импортер планирует через три месяца купить за границей товары, Ему нужна валюта. Чтобы не рисковать, он решает хеджировать покупку валюты трехмесячным форвардом на доллар США. Банки предлагают трехмесячные контракты по цене 1долл =30 руб. Импортер покупает контракт по данной котировке, т. е. заключает с банком контракт, в рамках которого обязуется купить доллары. Проходит три месяца, импортер уплачивает по контракту 30 руб. за один доллар и получает контрактную сумму.

В этот момент конъюнктура на спотовом рынке может оказаться любой. Допустим, курс доллара составил 31 руб. Однако по контракту импортер получает доллар по 30 руб.

Пусть курс доллара равен через три месяца 29 руб., но импортер обязан выполнить условия сделки и купить доллар за 30 руб.

Таким образом, заключение форвардного контракта застраховало импортера от неблагоприятной конъюнктуры, но не позволило воспользоваться благоприятной ситуацией,

В данном примере возникает общая закономерность для срочных контрактов, а именно: если страхуются от роста цены базисного актива, то покупают контракт, т.е. гарантируют себе на будущее цену покупки.

Пример 3.

Пусть в условиях примера 2 вместо импортера фигурирует экспортер, Через три месяца он должен получить валютную выручку, которую планирует конвертировать в рубли. Чтобы не рисковать, экспортер хеджирует будущую продажу долларов форвардным контрактом. Он продает форвард на доллары банку, т. е. заключает с банком контракт, в рамках которого обязуется продать доллары банку по цене 30 руб. за доллар.

Проходит три месяца, экспортер поставляет по контракту доллары по цене 30 руб. за один доллар и получает контрактную сумму.

Конъюнктура на спотовом рынке в этот момент может оказаться любой. Допустим, курс доллара составил 29 руб. Однако по контракту экспортер продает доллар по 30 руб.

Пусть курс доллара равен через три месяца 31 руб., но экспортер обязан выполнить условия сделки и продать доллар за 30 руб.

Таким образом, заключение форвардного контракта застраховало экспортера от неблагоприятной конъюнктуры, но не позволило воспользоваться благоприятной ситуацией.

В данном примере возникает общая закономерность для срочных контрактов, а именно: если страхуются от падения цены базисного актива, то продают контракт, т.е. гарантируют себе на будущее цену продажи.

Несмотря на то что форвардный контракт предполагает обязательность исполнения, контрагенты не застрахованы от его неисполнения в силу, например, банкротства или недобросовестности одного из участников сделки. Таким образом, для форвардного контракта характерен кредитный риск.

Форвардный контракт может заключаться с целью игры на разнице курсовой стоимости активов. Лицо, открывающее длинную позицию, рассчитывает на рост цены базисного актива, лицо, открывающее короткую позицию - на понижение его цены. Поясним сказанное на примерах.

Пример 4. Игра на повышение.

Пусть в примере 2 вместо импортера фигурирует спекулянт. Он ожидает, что курс доллара через три месяца составит 31 руб. Поэтому спекулянт покупает контракте котировкой 1 долл =30 руб.

Через три месяца курс доллара на спотовом рынке равен 31 руб. Спекулянт покупает доллар по контракту за 30 руб. и сразу продает его на спотовом рынке по 31 руб., выигрывая на одном долларе один рубль.

Если курс доллара к этому моменту упал до 29 руб., спекулянт проигрывает 1 руб. Он обязан исполнить форвардный контракт, т.е. купить доллар за 30 руб., а продать его может сейчас только за 29 руб.

выигрыши

30 31

проигрыши

Рис. 2.1. Игра на повышение

Графически выигрыши-проигрыши спекулянта в расчете на один доллар показаны на рис. 2.1. По горизонтальной оси представлен курс доллара в рублях, по вертикальной - выигрыши-проигрыши спекулянта. Покупка контракта, как и любого другого актива, изображена восходящей линией под углом 45 градусов, чтобы в пропорции один к одному перенести на вертикальную ось результат изменения курса доллара.

В данном примере возникает общая закономерность для срочных контрактов, а именно: если играют на повышение, то покупают контракт, выигрывают от роста цены и проигрывают от ее падения.

Пример 5. Игра на понижение.

Пусть в предыдущем примере спекулянт ожидает падения курса доллара через три месяца до 29 руб. Он играет на понижение, т.е. продает контракт за 30 руб.

Через три месяца доллар стоит 29 руб. Спекулянт покупает его на спотовом рынке за 29 руб. и поставляет по форвардному контракту за 30 руб., выигрывая рубль.

Пусть доллар стоит 31 руб. Чтобы исполнить контракт, спекулянт вынужден купить доллар на спотовом рынке за 31 руб. и поставить его по контракту за 30 руб. Его проигрыш равен 1 руб.

Графически выигрыши-проигрыши спекулянта в расчете на один доллар показаны на рис. 2.2, Продажа контракта, как и любого другого актива, изображена нисходящей линией под углом 45 градусов.

Рис. 2.2. Игра на понижение

В данном примере возникает общая закономерность для срочных контрактов, а именно: если играют на понижение, то продают контракт, выигрывают от снижения цены и проигрывают от ее роста.

Валютные форвардные контракты как правило имеют стандартные сроки обращения. Обычно это 1,2,3,6,9 и 12 месяцев.

По своим характеристикам форвардный контракт - это контракт индивидуальный. Поэтому вторичный рынок форвардных контрактов на большую часть активов но развит или развит слабо, Исключение составляет форвардный валютный рынок.

2.2. ФОРВАРДНАЯ ЦЕНА И ЦЕНА ПОСТАВКИ

При заключении форвардного контракта согласовывается цена, по которой будет исполнена сделка. Ее называют ценой поставки. Она остается неизменной в течение всего времени действия контракта.

Существует также понятие форвардной цены базисного актива. Это цена актива для определенного времени в будущем, например, трехмесячнвя форвардная цена, шестимесячная форвардная цена и г,д. Это более общее понятие по сравнению с понятием цены поставки. Оно характеризует конъюнктуру данного актива относительно определенного момента времени в будущем. Когда участники контракта согласовывают цену поставки, они учитывают конъюнктуру рынка относительно этого момента и записывают данную цену как цену поставки по контракту. Поскольку в этой цене учтены все уело-ия конъюнктуры, то a этот момент она является и форвардной ценой актива для определенного момента времени в будущем. В следующие моменты времени конъюнктура рынка будет изменятся, поэтому в новых контрактах на данный актив, которые истекают одновременно с нашим первым контрактом, будет возникать и новая цена поставки и, соответственно, новая форвардная цена базисного актива. Поэтому можно сказать, что для каждом момента времени форвардная цена базисною актива - это цена поставки форвардном контракта, который был заключен в этот момент, Таким образом, на рынке в каждый момент времени для определенной даты в будущем существует форвардная цена базисного актива и она равна цене поставки форвардных контрактов, заключаемых в этот момент.

Пример.

1 марта заключается форвардный контракт на поставку акции компании А 1 июля по цене 100 руб. В момент заключения контракта

форвардная цена акции с поставкой 1 июля равна цене поставки, т. е. 100 руб. 1 апреля заключается еще один контракт на поставку акции компании А 1 июля по цене 120 руб. В новом контракте появилась новая цена поставки, так как изменилась конъюнктура рынка. Таким образом, форвардная цена акции 1 апреля (с поставкой 1 июля) равна цене поставки второго контракта, т. е. 120 руб. В этом случае цена поставки для первого контракта остается равной 100 руб., но форвардная цена акции с поставкой 1 июля в этот момент составляет 120 руб.

2.3. ОПРЕДЕЛЕНИЕ ФОРВАРДНОЙ ЦЕНЫ И ЦЕНЫ ФОРВАРДНОГО КОНТРАКТА

Форвардная цена актива строится на безарбитражном подходе. В его рамках форвардная цена актива должна быть такой, чтобы невозможно было заработать арбитражную прибыль. Рассмотрим арбитражный подход применительно к разным активам. Чтобы показать существо вопроса, допустим, что ставки по кредитам и депозитам равны, и инвестор имеет возможность занимать базисный актив на время без уплаты процентов. В последующем данные ограничения можно будет опустить.

2.3.1. Форвардная цена и цена форвардного контракта на актив, по которому не выплачиваются доходы

2.3ЛЛ. Форвардная цена акции

Рассмотрим вопрос определения форвардной цены актива, по которому не выплачиваются доходы, на примере акции. На акцию в течение периода действия контракта дивиденды не выплачиваются.

Инвестор хотел бы владеть через шесть месяцев акцией компании А. Он может получить ее двумя способами: купить сегодня на спотовом рынке и держать полгода, или купить шестимесячный форвардный контракт. Тогда через полгода ему будет поставлена акция. Возникает вопрос, какой должна быть форвардная цена? Она должна быть такой, чтобы с финансовой точки зрения оба варианта действий для инвестора были одинаковыми, т.е. он должен быть безразличен в выборе первого или второго варианта. Как создать такое безразличие? Если инвестор купит акцию по форвардному контракту, то сегодня он может разместить под ставку без риска на шестимесячном депозите сумму денег равную спотовой цене акции. Через полгода по депозиту он получит сумму денег равную спот-цене акции

плюс начисленные на нее проценты. Поэтому, если в качестве форвардной цены акции в контракте записать данную сумму, то инвестор будет безразличен в выборе первого или второго вариантов действий. С финансовой точки зрения они для него одинаковые, поскольку и в первом и во втором случае в начальный момент времени от него требуется сумма денег равная спотовой цене акции. На основе приведенных рассуждений можно записать общий алгоритм определения форвардной цены. Она равна цене спот базисного актива плюс безрисковый процент на цену спот за период действия контракта. Представим формулу определения форвардной цены в общем виде:

F = S 1 + г--

\ базаj

(2.1)

где F- форвардная цена акции;

5 - спотовая цена акции;

г-ставка без риска;

Г- период времени до истечения форвардного контракта;

база - финансовый год.

Пример.

В момент заключения форвардного контракта цена спот акции равна 100 руб., ставка без риска 10%. Определить шестимесячную форвардную цену.

Решение.

Л = 100| 1 + 0,1 —

I 12 J

Рассчитанная в примере цена называется теоретической форвардной ценой. Она должна быть именно такой, иначе откроется возможность совершить арбитражную операцию и заработать прибыль без риска. Покажем это на цифрах.

Допустим, фактическая форвардная цена на рынке ниже теоре-1ической и равна 103 руб. Тогда арбитражер сегодня покупает форвардный контракт по цене 103 руб., так как он стоит дешевле, чем должен стоить. Купив контракт, он обязуется купить акцию через шесть месяцев, поэтому сейчас акцию надо продать по спотовой । делке. В связи с этим он занимает акцию у брокера и продает ее на i потовом рынке за 100 руб., и размещает их на шестимесячном безрисковом депозите под 10%.

Через полгода он получает от инвестирования 100 руб. сумму в 105 руб., уплачивает по контракту за акцию 103 руб. и возвращает ее брокеру. Прибыль арбитражера равна:

105-103 = 2руб.

Таким образом, если фактическая форвардная цена окажется ниже теоретической, то арбитражеры своими действиями сразу же вернут ее к 105 руб., так как начнут активно покупать форвардные контракты.

Выше мы упростили ситуацию, допустив возможность занять акцию без процентов. Это условие можно опустить, если на рынке имеется достаточное количество лиц, владеющих акциями данной компании. В этом случае при возникновении на рынке шестимесячной форвардной цены в 103 руб. владелец акции сразу же: а) купит форвардный контракт; б) продаст акцию на спотовом рынке за 100 руб.; б) разместит полученные средства на безрисковом депозите на полгода под 10%.

Через шесть месяцев он: а) получит по депозиту 105 руб.; б) уплатит по контракту 103 руб. и вернет себе акцию.

Таким образом, он по-прежнему будет владеть акцией, но дополнительно получит еще доход в размере 2 руб. за счет совершенной операции. В результате таких действий фактическая форвардная цена быстро вернется к ее теоретическому уровню.

Пусть владельцы акций не оказывают своими действиями влияния на формирование форвардной цены, и для совершения арбитражной операции арбитражеру необходимо уплатить брокеру за акцию проценты. В такой ситуации характер и последовательность действий арбитражера останутся прежними. Единственное, что может измениться, - это уровень форвардной цены. Она должна быть такой, чтобы за счет разницы между теоретической и фактической ценами арбитражер смог покрыть проценты за кредит и получить прибыль. Допустим, в нашем примере процент брокера за кредит по акции составляет 2 руб. Тогда арбитражная операция будет возможна, если фактическая форвардная цена окажется ниже 103 руб. Если же процент брокера за кредит меньше 2 руб., например, равен 1,5 руб., то инвестор совершит операцию, уплатив брокеру данную сумму за кредит по акции. В этом случае его прибыль составит 0,5 руб.

Допустим теперь, что фактическая форвардная цена выше теоретической и равна 107 руб. Тогда арбитражер сегодня продает форвардный контракт по цене 107 руб., занимает 100 руб. под 10% на полгода, покупает на них акцию и хранит ее.

Через шесть месяцев он поставляет по контракту акцию за 107 руб., возвращает кредит в сумме 105 руб. Его прибыль равна:

107 -105 = 2руб.

Таким образом, если фактическая цена окажется выше теоретической, то арбитражеры быстро восстановят их равенство своими операциями, активно продавая форвардные контракты.

В рассмотренном примере в первом случае арбитражер покупал контракт по 103 руб., осуществлял короткую продажу акции на спото-hom рынке и размещал 100 руб. на шестимесячном депозите. Финансовый результат он получал к моменту истечения контракта. Может пи арбитражер воспользоваться будущей прибылью сразу же, т.е. в момент начала осуществления арбитражной операции, и в каком объеме? Ответ на этот вопрос является утвердительным. Сумма денег, которую можно использовать сразу, равна дисконтированной сюимости будущей арбитражной прибыли. В примере арбитражная прибыль составила 2 руб. Поэтому в момент заключения контракта можно воспользоваться суммой:

--------7—--Г = 1$РУ6 1 + 0,1(6/12)

Таким образом, из 100 руб, которые арбитражер получит от пролижи акции на спотовом рынке, он может сразу израсходовать 1,9 руб. Оставшуюся сумму:

100-1,9 = 98,1^6.

ст разместит на депозите. К моменту окончания действия контракта получит по депозиту:

Г 6^

98,1 1 + 0,1 —

I 12 )

Купит акцию по контракту и вернет его брокеру.

Чтобы определить сумму арбитражной прибыли на момент начали операции, можно рассуждать следующим образом. К моменту пкончания контракта арбитражер должен располагать суммой в 103 руб чтобы уплатить их по контракту. Следовательно, в начале операции надо разместить на депозите сумму равную дисконтированной । юимости данной величины:

103

-----7----г = 98,1руб.

1+0,1(6/12) Л

От короткой продажи акции арбитражер получает 100 руб. Поэтому из этой суммы он 98,1 руб. разместит на депозите, а:

100-98,1 = 1,9 руб.

может использовать сразу в качестве арбитражной прибыли,

В рассмотренном примере во втором случае арбитражер продавал контракт по 107 руб,, занимал 100 руб, на шесть месяцев и покупал акцию на спотовом рынке. Финансовый результат он получал к моменту истечения контракта. Может ли арбитражер воспользоваться будущей прибылью сразу же, т.е. в момент начала осуществления арбитражной операции, и в каком объеме? Ответ также является утвердительным. Сумма денег, которую можно использовать сразу, равна дисконтированной стоимости будущей арбитражной прибыли, т.е. вновь:

1 + 0,1(6/12) " 1,9РУб'

Чтобы получить данную сумму в момент заключения контракта, арбитражер должен действовать следующим образом. Через полгода за акцию контрагент уплатит ему 107 руб. по контракту. Поэтому сегодня он может взять шестимесячный кредит в размере:

——7—г = 101,9 руб.

1 + 0,1(6/12)

(107 руб, составят сумму долга с процентами.)

Из этой суммы за 100 руб. он покупает на спотовом рынке акцию. Оставшиеся:

101,9-100 = 1,9руб.

составляют его прибыль. Через полгода арбитражер поставляет по контракту акцию за 107 руб. и возвращает данные средства в погашение кредита.

Формулу (2,1) можно использовать для определения форвардной цены бескупонных облигаций.

Пример.

Цена спот краткосрочной облигации равна 85%, ставка без риска - 10%. Определить форвардную цену облигации с поставкой через месяц. Она равна: 1/1

( 1

F-85 1 + 0,1— = 85,71%.

I 12J

Форвардную цену бескупонной облигации можно также определить дисконтированием номинала под форвардную процентную ставку1, а именно:

100

1 + гф(Т / база)

। де гф - форвардная ставка для периода Т.

Пример.

Государственная краткосрочная облигация погашается через 90 дней. 30-дневная форвардная ставка без риска через 60 дней равна 10% годовых, финансовый год составляет 365 дней. Определить 60-дневную форвардную цену бескупонной облигации. Она равна:

На рынке производных инструментов в формулах активно используется непрерывно начисляемый процент.2 Это в первую очередь связано с определением вероятностной модели доходности актива. Оказывается, что более приближенной к реальности вероятностной моделью доходности актива является модель, использующая в качестве случайной переменной не простую доходность, а непрерывно начисляемую доходность.3 Запишем формулу (2.1) с использованием непрерывно начисляемого процента:

F = SerT

(2.2)

где г - непрерывно начисляемая ставка без риска;

Т - время действия контракта в годах.

На практике доходность обычно задается как простой процент в расчете на год. Для пересчета его в эквивалентный непрерывно начисляемый процент служит следующая формула:

1 Определение форвардной процентной ставки см. в книге А.Н.Буренина "Рынок ценных бумаг и производных финансовых инструментов”, М., 2002, глава 6.

2 О непрерывно начисляемом проценте см. в книге А.Н. Буренина "Рынок ценных бумаг и производных финансовых инструментов". М., 2002, параграф 3,1.2,3,

3 Более подробно об этом вопросе см. в книге А.Н, Буренина "Рынок ценных бумаг и производных финансовых инструментов”, М., 2002, параграф 9.3.

i t г ru = т In 1ч—

I т

(2.3)

где гн - непрерывно начисляемый процент;

г - простой процент;

т - частота начисления простого процента в рамках года.

Соответственно, определить простой процент на основе непрерывно начисляемого можно по формуле:

г — т ет-1

(2.4)

Приведем пример на использование формулы (2.2).

Пример.

Цена спот акции 100 руб,, трехмесячная ставка без риска на основе простого процента равна 10% годовых. Определить трехмесячную форвардную цену с помощью формулы (2,2).

Решение,

Определяем эквивалентный непрерывно начисляемый процент;

Г on гл=41п 1 + — = 0,09877 или 9,877%.

4 )

Трехмесячный период, представленный в годах, составляет:

3/12 = 0,25 года.

Форвардная цена равна:

F = lOOe(),()%770,25 = 102,5дуб.

Докажем формулы (2.1) и (2.2) на основе подхода, не допускающего получения арбитражной прибыли. Доказательство проведем для случая непрерывно начисляемого процента.

Имеется два портфеля Л и В. Портфель А состоит из одного длинного форвардного контракта на акцию, который стоит f , и суммы денег равной приведенной стоимости цены поставки Ke~rl, где К - цена поставки акции, г непрерывно начисляемая ставка без риска, Т время действия контракта. Сумма денег Ке~гТ инвестируется под процент г на время Т . В портфель В входит одна акция, цена спот которой равна 5 .

По прошествии времени Т портфель В состоит из одной акции. II портфель А также входит одна акция, поскольку величина Ке~гТ hi время Т выросла до суммы К . Она была уплачена за акцию по форвардному контракту. Таким образом, стоимости портфелей Ли В равны в конце периода Т. Следовательно, в начале периода Т их стоимости также должны быть равны, чтобы исключить возможность совершения арбитражной операции. Поэтому можно записать:

f + Ке~'т = S. (2.5)

Поскольку в момент заключения контракта его стоимость (/) равна нулю, а цена поставки равна форвардной цене (К = F), то

FerT = S

ИЛИ

F = SerT.

2.3.1.2. Цена форвардного контракта

Когда заключается форвардный контракт, его цена равна нулю, так как форвардная цена равна цене поставки. Однако по прошествии времени контракт получит некоторую цену. Прошло время, возможно изменилась и процентная ставка, поэтому на рынке возникла новая форвардная цена. Однако наш форвардный контракт дает инвестору возможность получить базисный актив по цене поставки, которая отличается от цены поставки контрактов, заключаемых в данный момент времени. Рассмотрим вопрос определения цены форвардного контракта на примере.

Пример 1.

В момент заключения шестимесячного форвардного контракта цена спот акции была равна 100 руб., ставка без риска 10%. Как мы определили выше, цена поставки по данному контракту составила 105 руб. Прошло три месяца. Цена спот акции к этому моменту выросла до 120 руб. Необходимо определить цену контракта,

В соответствии с условием контракта его владелец через три месяца должен будет заплатить 105 руб. за акцию. Дисконтированная стоимость данной суммы сейчас равна:

------т----г - 102,44руб.

1 + 0,1(3/12)

Инвестор может разместить данную сумму на безрисковый депозит на три месяца и купить по некоторой цене форвардный контракт. Тогда через три месяца он получит акцию. В то же время, он может купить сегодня акцию за 120 руб. на спотовом рынке. Тогда через три месяца он также будет располагать акцией. На акцию не выплачиваются дивиденды, поэтому сегодня оба варианта действий должны быть одинаковыми для него с финансовой точки зрения, поскольку в конце периода они приносят ему одинаковый результат. Поэтому можно записать равенство:

/4102,44 = 120^6.

Отсюда:

/ = 120-102,44 = 17,56руб.

Таким образом, цена форвардного контакта равна разности между ценой акции в момент продажи форвардного контракта и приведенной стоимостью цены поставки к моменту его перепродажи. Запишем сказанное в виде формулы:

14- г(г ! база}

или для непрерывно начисляемого процента: / = 5-^г.

Умножим обе части формулы (2.6) на

база )

база)

база )

(2-6)

(27)