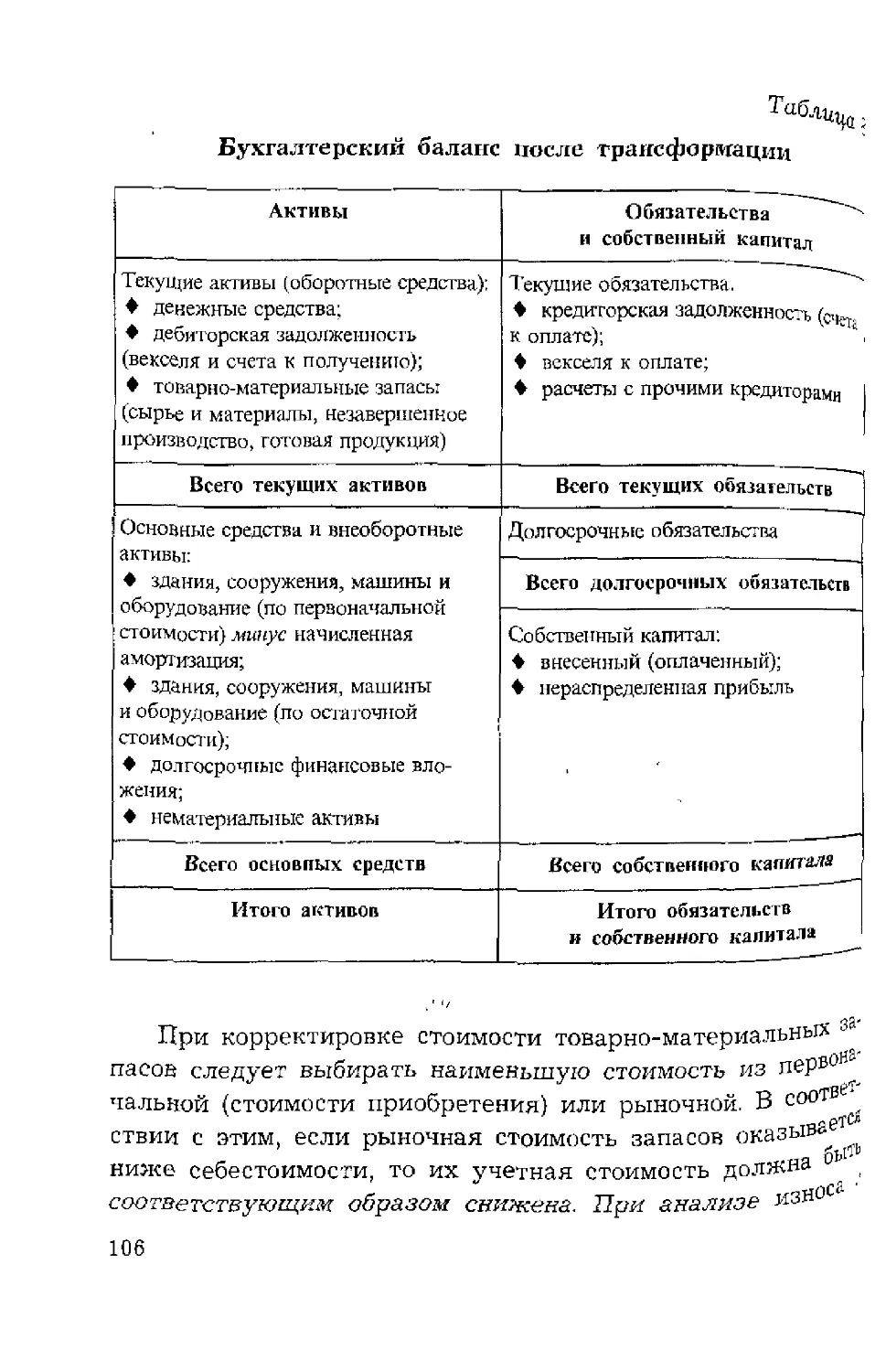

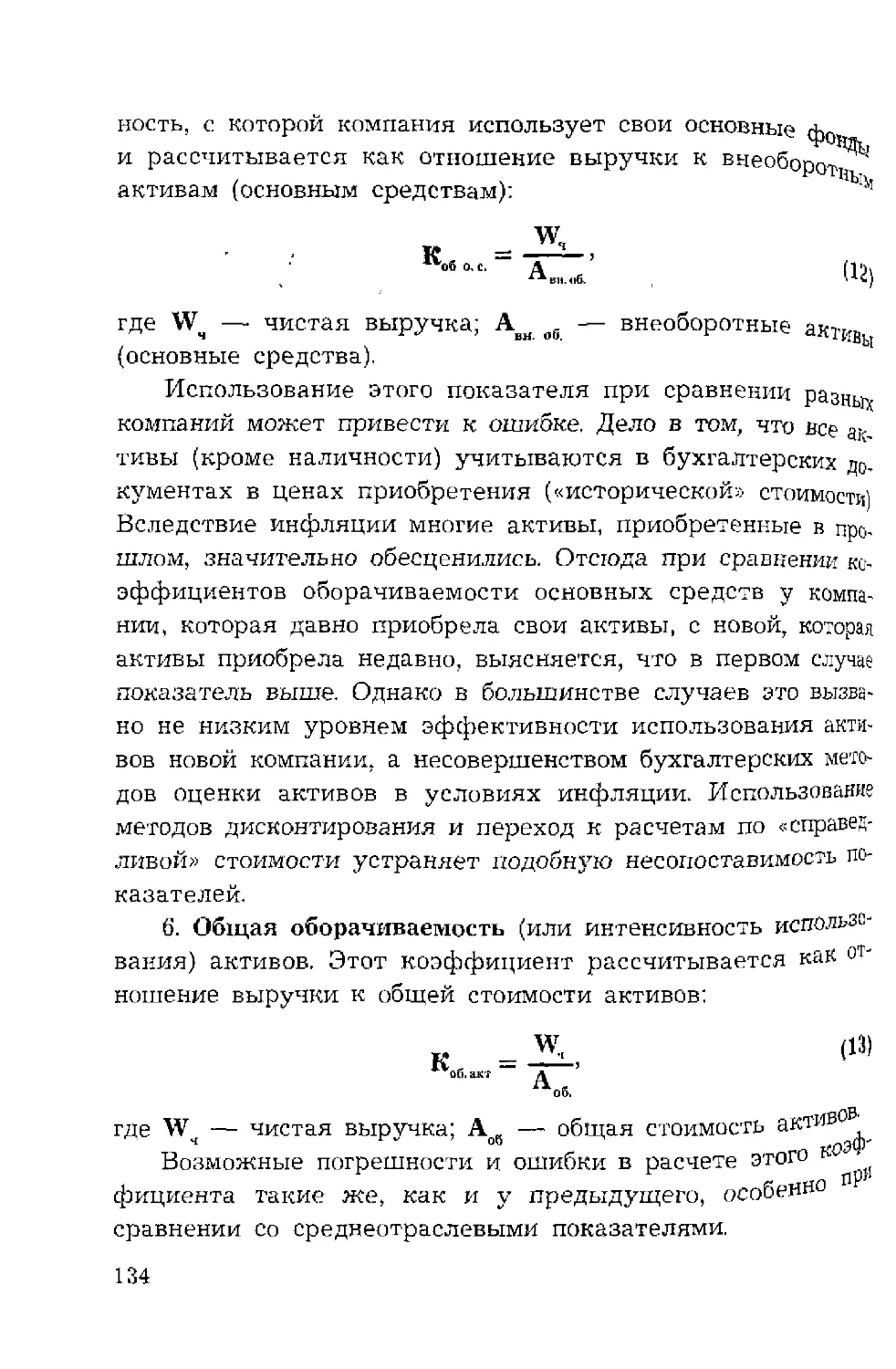

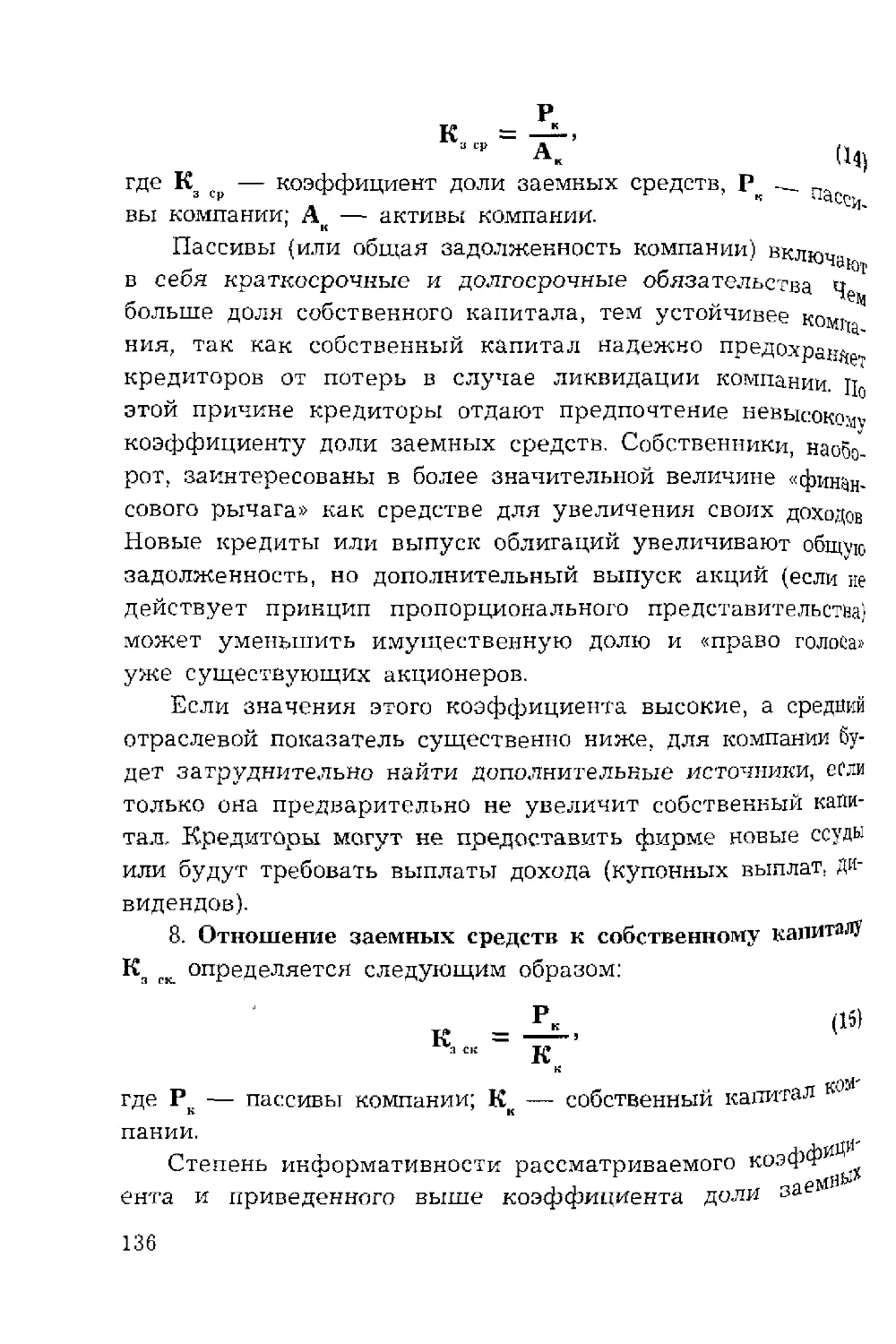

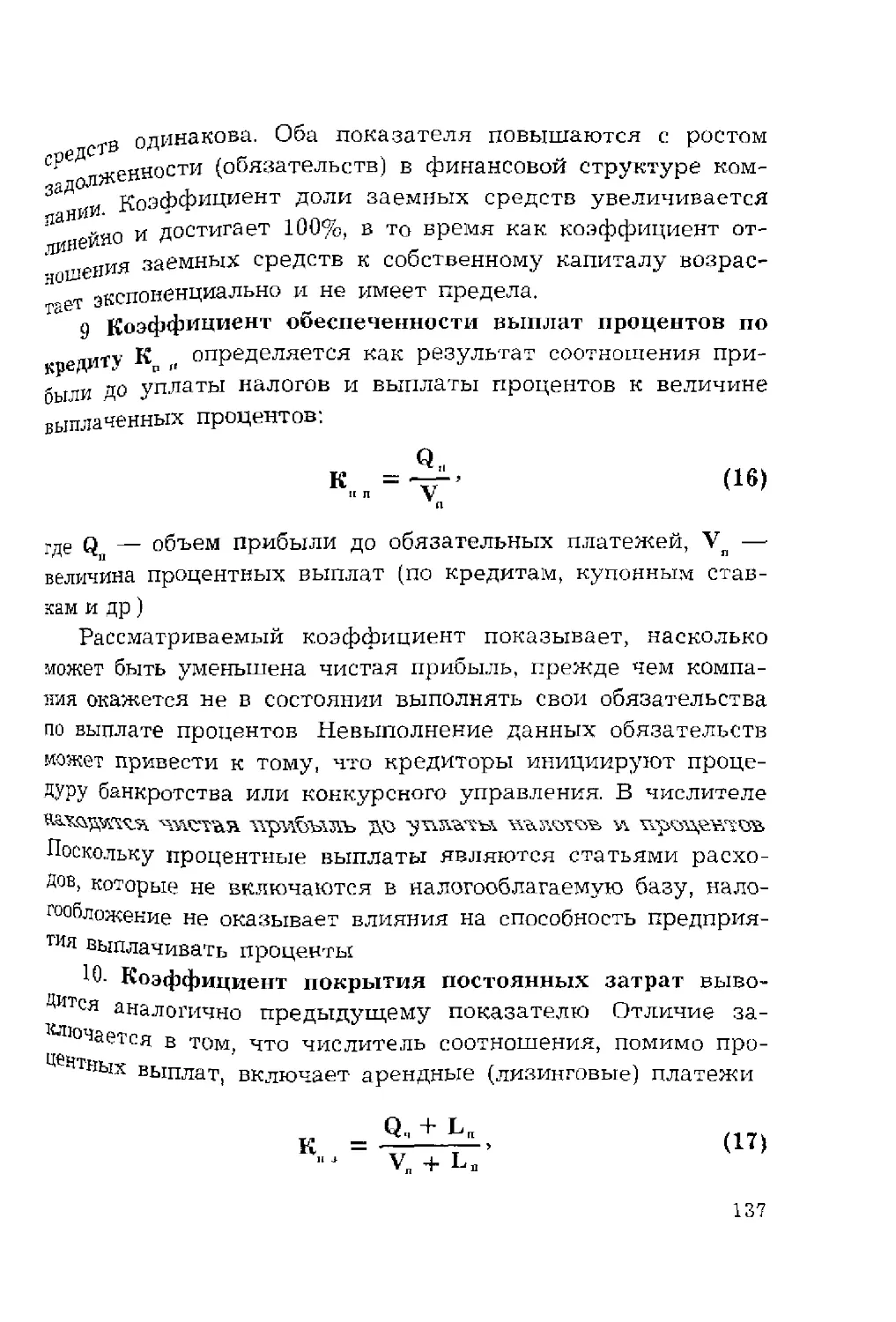

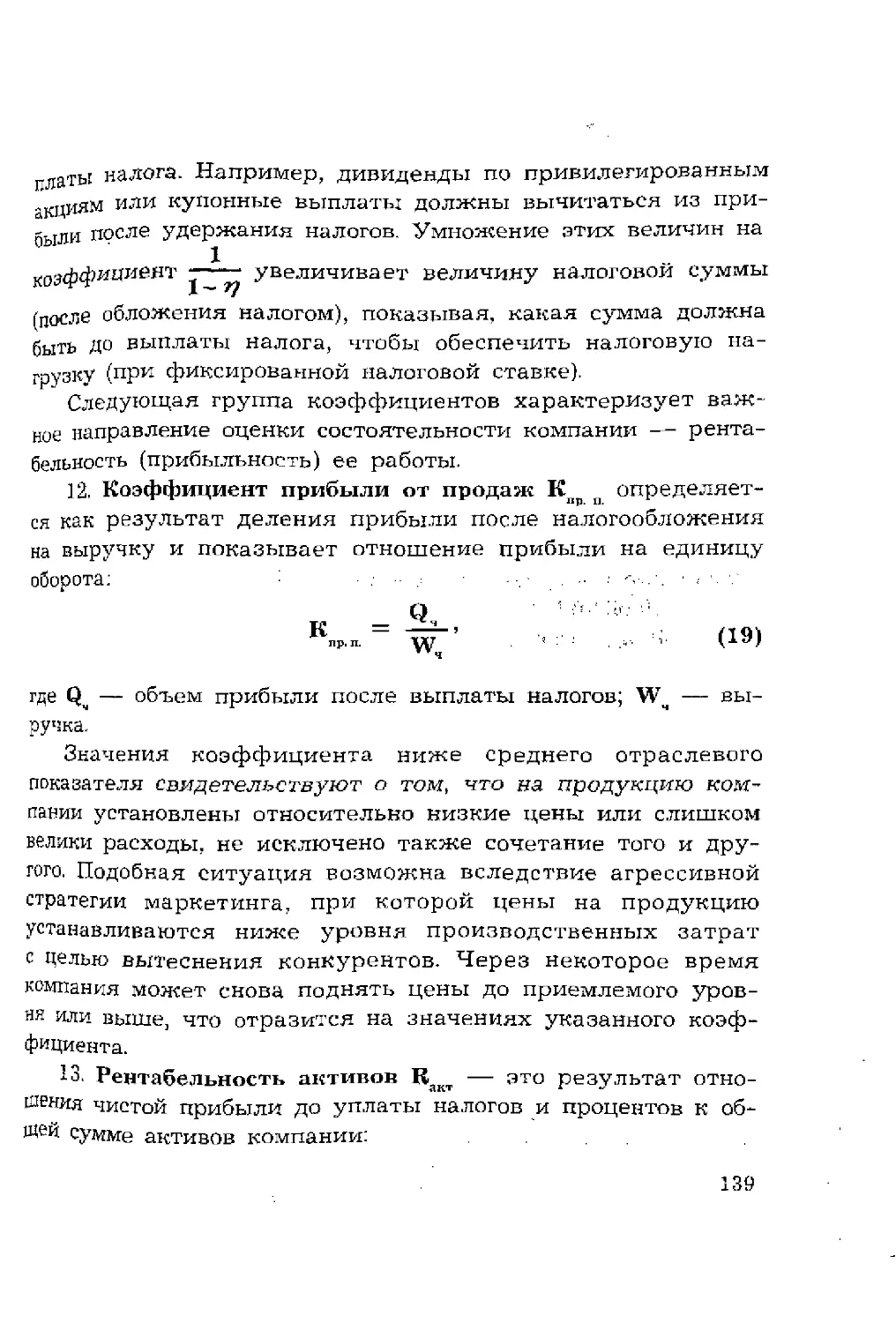

Author: Иванов А.П.

Tags: финансы государственные финансы финансы государственного сектора банковское дело деньги экономика экономические науки биржевая торговля инвестиции рынок ценных бумаг

ISBN: 5-94798-382-6

Year: 2004

Издательско-торговая корпорация

«Дашков и К”»

А. П. Иванов

Финансовые инвестиции

на рынке ценных бумаг

♦ Справедливая стоимость

♦ Рыночная активность

♦ Оценка рисков

♦ Управление портфелем

♦ Дивидендная политика

♦ Инвестиционная привлекательность акций

♦ Налогообложение

Москва

2004

УДК 336

ББК 65.261

И20

Автор:

А. И. Иванов, доктор экономических наук, профессор кафедры пред-

принимательства и управления Московского государственно-

го социального университета (МГСУ).

Рецензенты:

А. О. Блинов, доктор экономических наук, профессор Московского

государственного университета им. М. В. Ломоносова;

А. В. Мищенко, доктор экономических наук, профессор Мос-

ковского государственного технического университета

им. Н. Э. Баумана.

И20 Иванов А. П. Финансовые инвестиции на рынке цен-

ных бумаг. — М.: Издательско-торговая корпорация «Дашков

и К°», 2004. — 444 с.

ISBN 5-94798-382-6

В книге раскрываются методы финансирования производствен-

ной деятельности компании путем выпусков акций, формирования

портфеля ценных бумаг и стратегии управления им, обеспечиваю-

щей приемлемое для инвестора сочетание доход/риск.

Рассмотрены вопросы применения международных стандартов

в области финансовой отчетности и оценки стоимости компаний, акти-

вов и пакетов акций; раскрыто содержание показателей, характеризу-

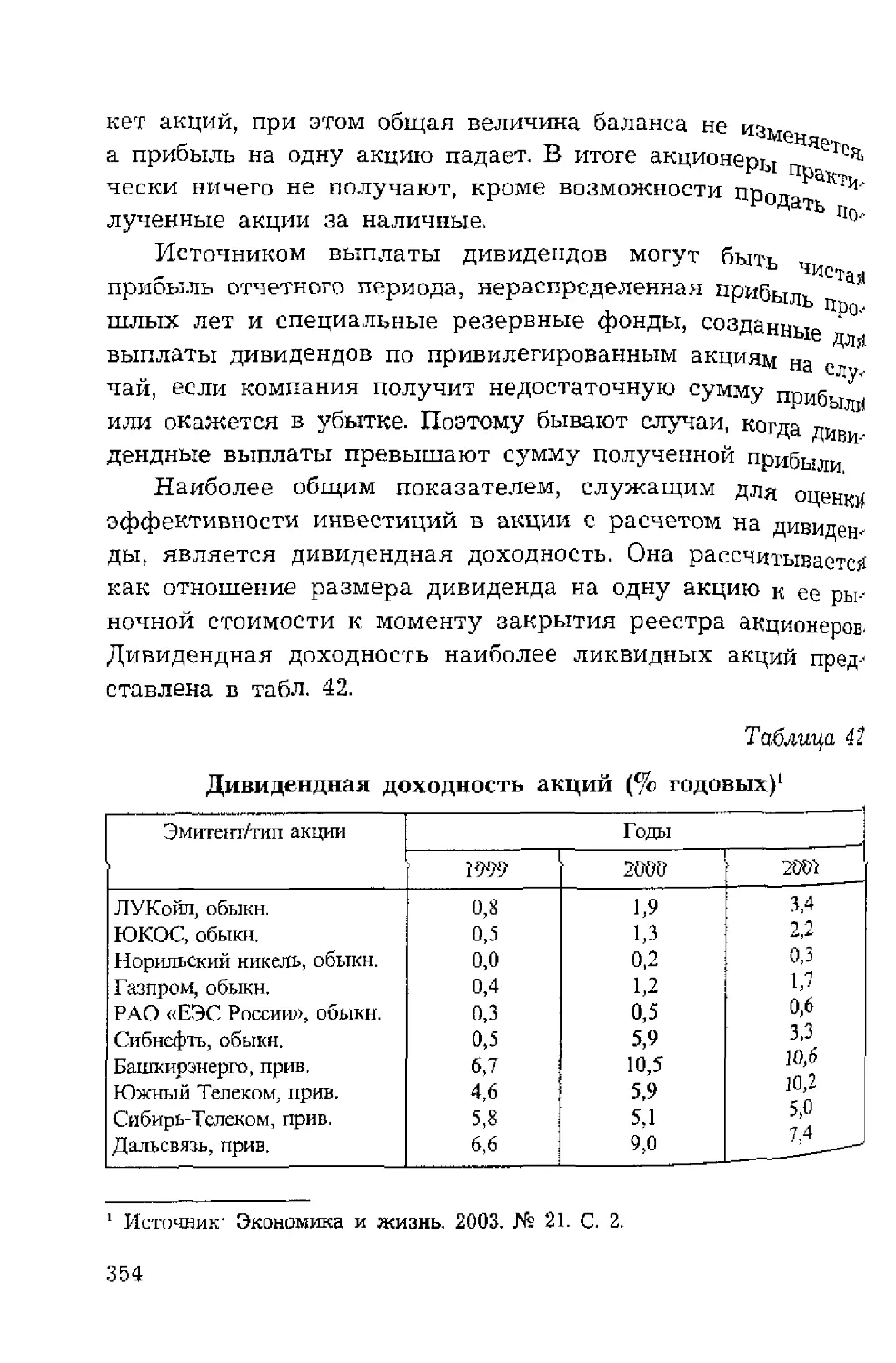

ющих состоятельность эмитента к выпуску акций и поддержанию их

ликвидности.

Особенность изложения материала состоит в том, что основные

положения иллюстрируются большим числом примеров, ссылками на

законодательную и нормативную базу, что поможет практическому

использованию книги.

ISBN 5-94798-382-6

© Иванов А. П., 2004

Содержание

Введение............................................7

Глава 1. Методологические основы оценки стоимости

компании и ее активов..............................12

§ 1. Концепции построения международных систем

учета и отчетности..............................12

§ 2. Экономическое содержание основных категорий

МСФО............................................20

§ 3. Цели и принципы оценки стоимости............31

§ 4. Оценка активов по справедливой стоимости....43

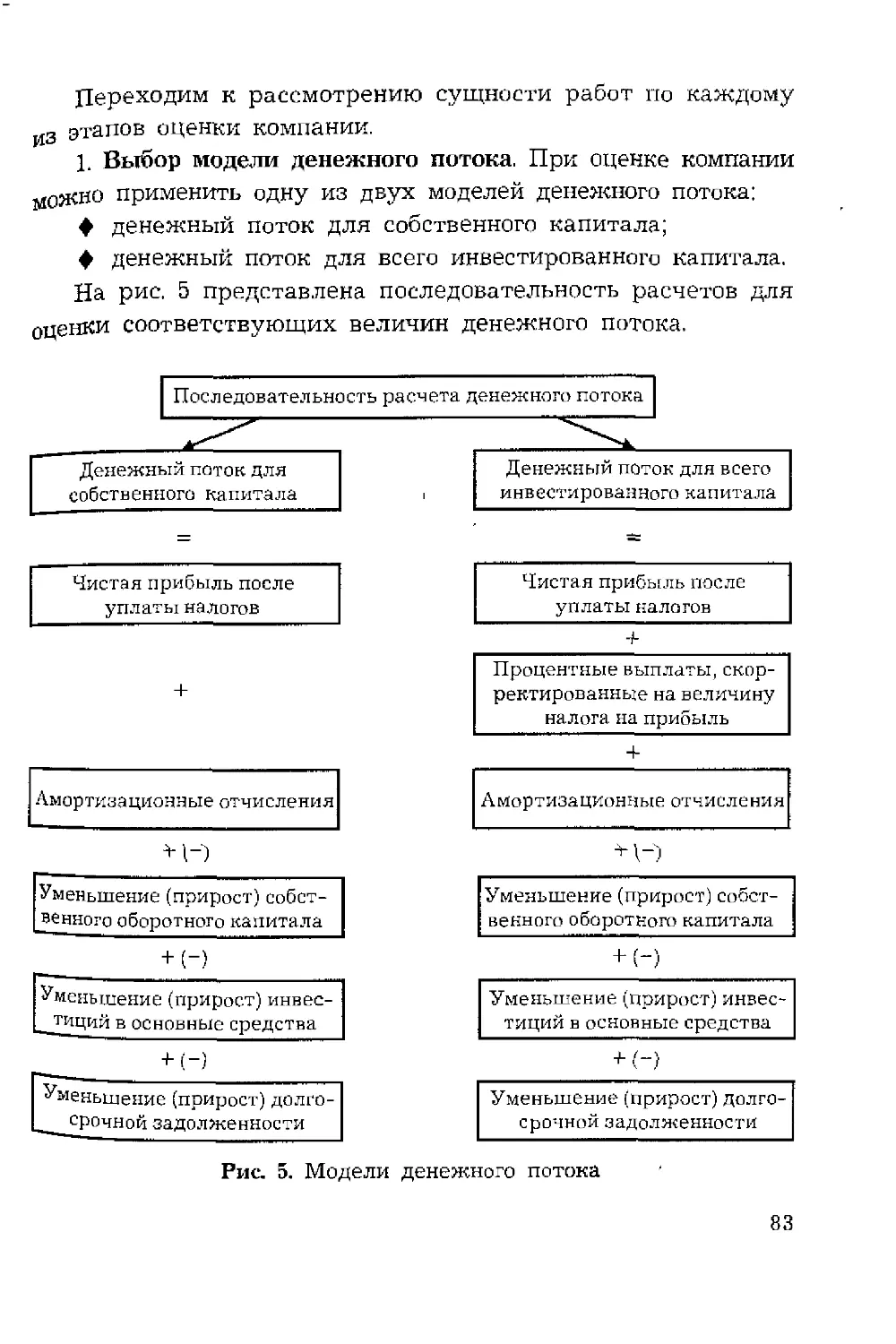

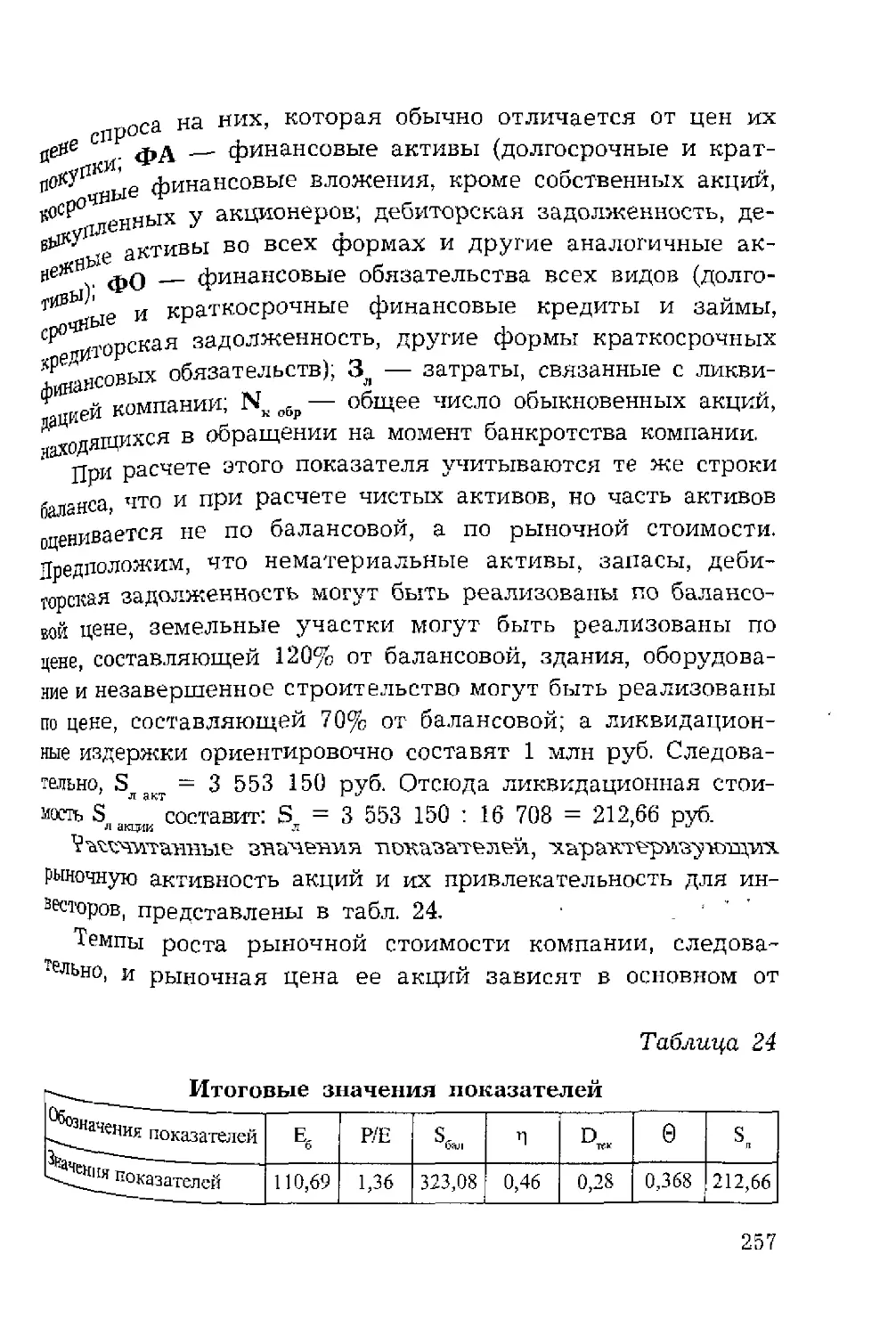

5.. Мехсццл. ота.чюл с.тол\.ж\с_ттл ЬО,

Глава 2. Количественные методы оценки стоимости

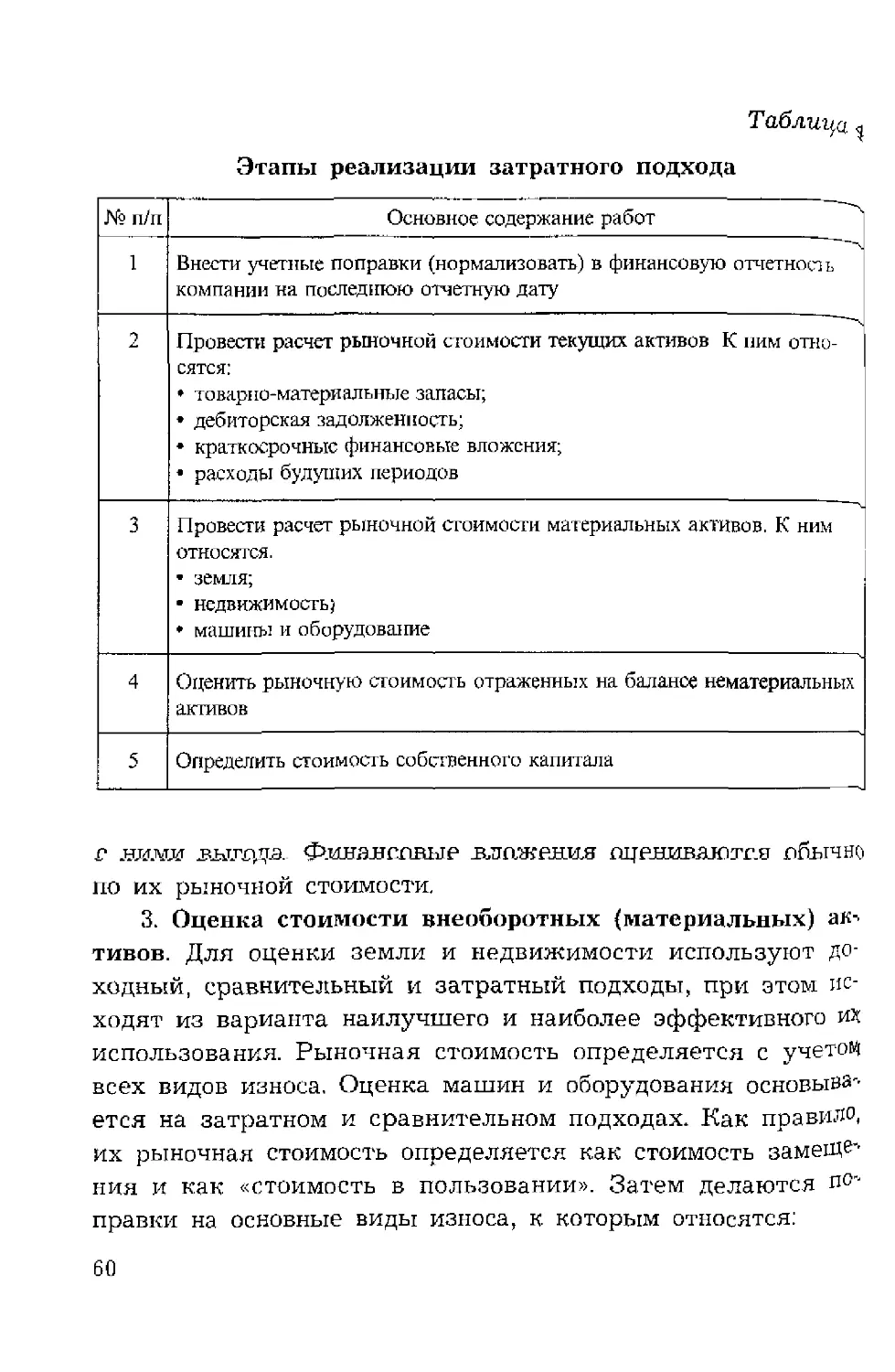

компаний и пакетов акций.......................... 57

§ 1. Затратный подход...........................57

§ 2. Сравнительный подход.......................64

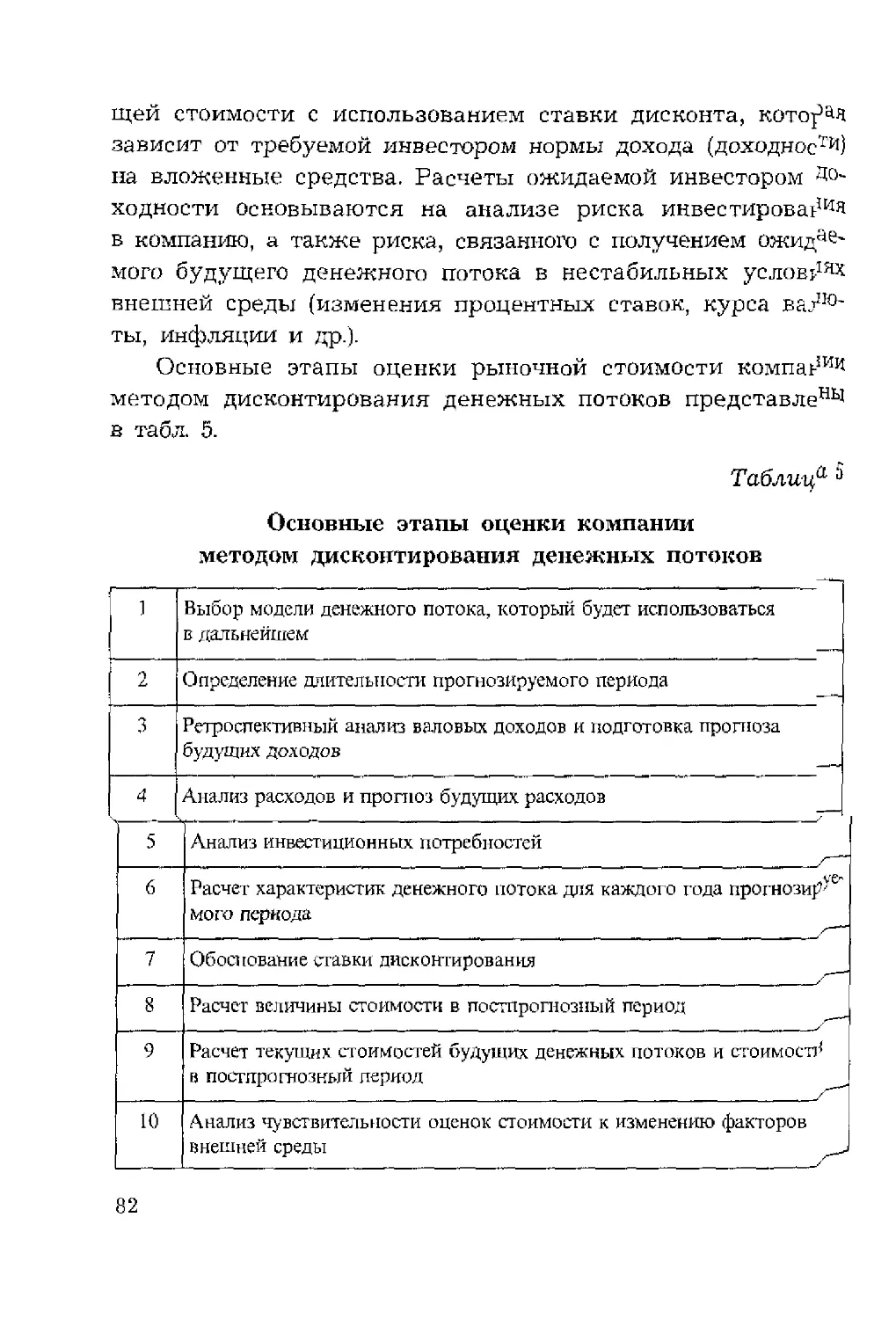

§ 3. Доходный подход, основанный

на дисконтировании денежных потоков.............79

§ 4. Выбор ставки дисконтирования...............92

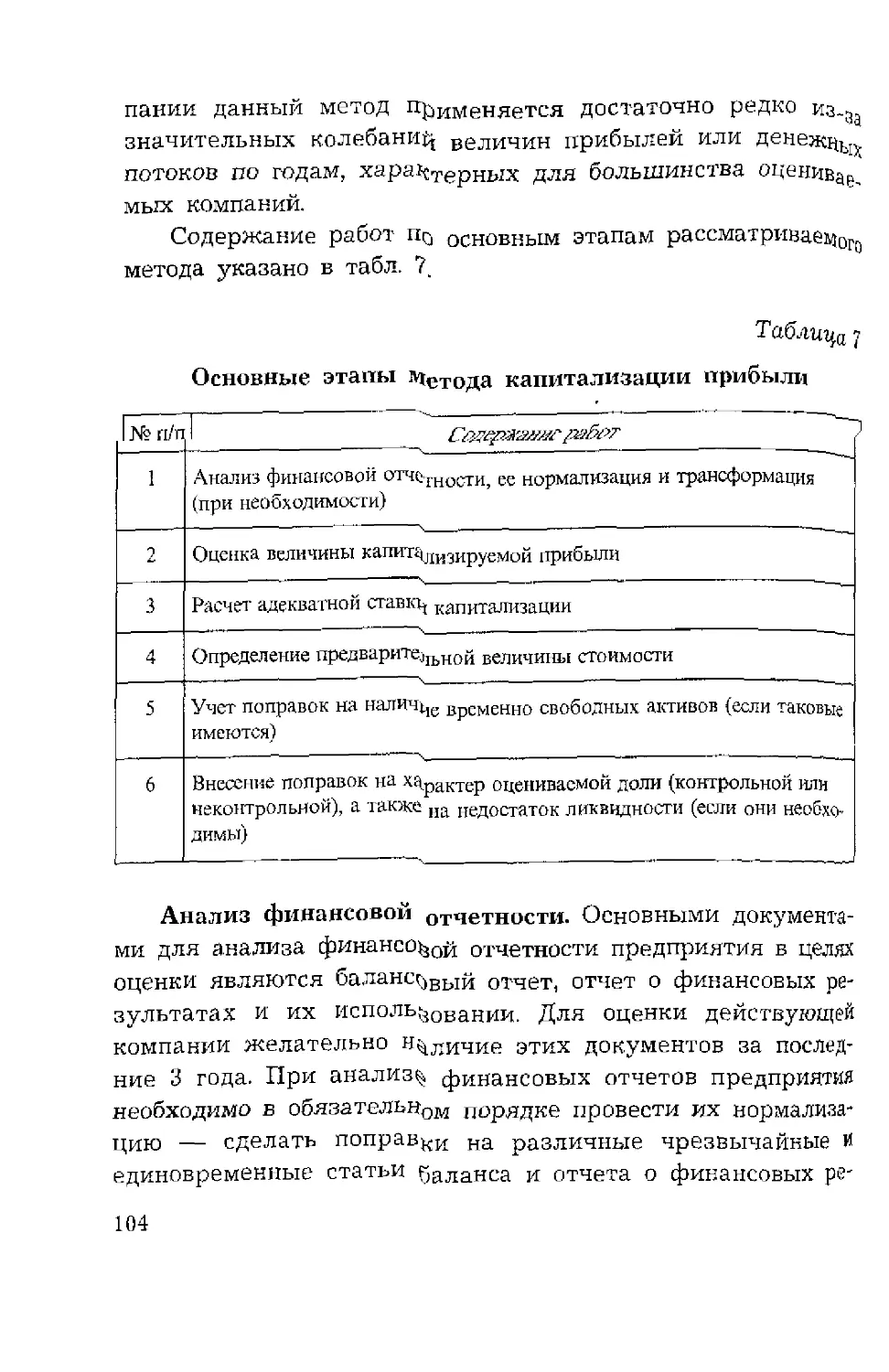

§ 5. Метод капитализации прибыли...............103

§ 6. Сравнение подходов к оценке компаний

и пакетов акций................................109

3

Глава 3. Финансовый анализ состоятельности

компаний-эмитентов ценных бумаг...................116

§ 1. Методы оценки

финансовой устойчивости предприятий............116

§ 2. Расчетные коэффициенты

для определения состояния компаний.............126

§ 3. Нормативный подход к оценке показателей

состоятельности компаний.......................146

Глава 4. Инструментальные средства анализа

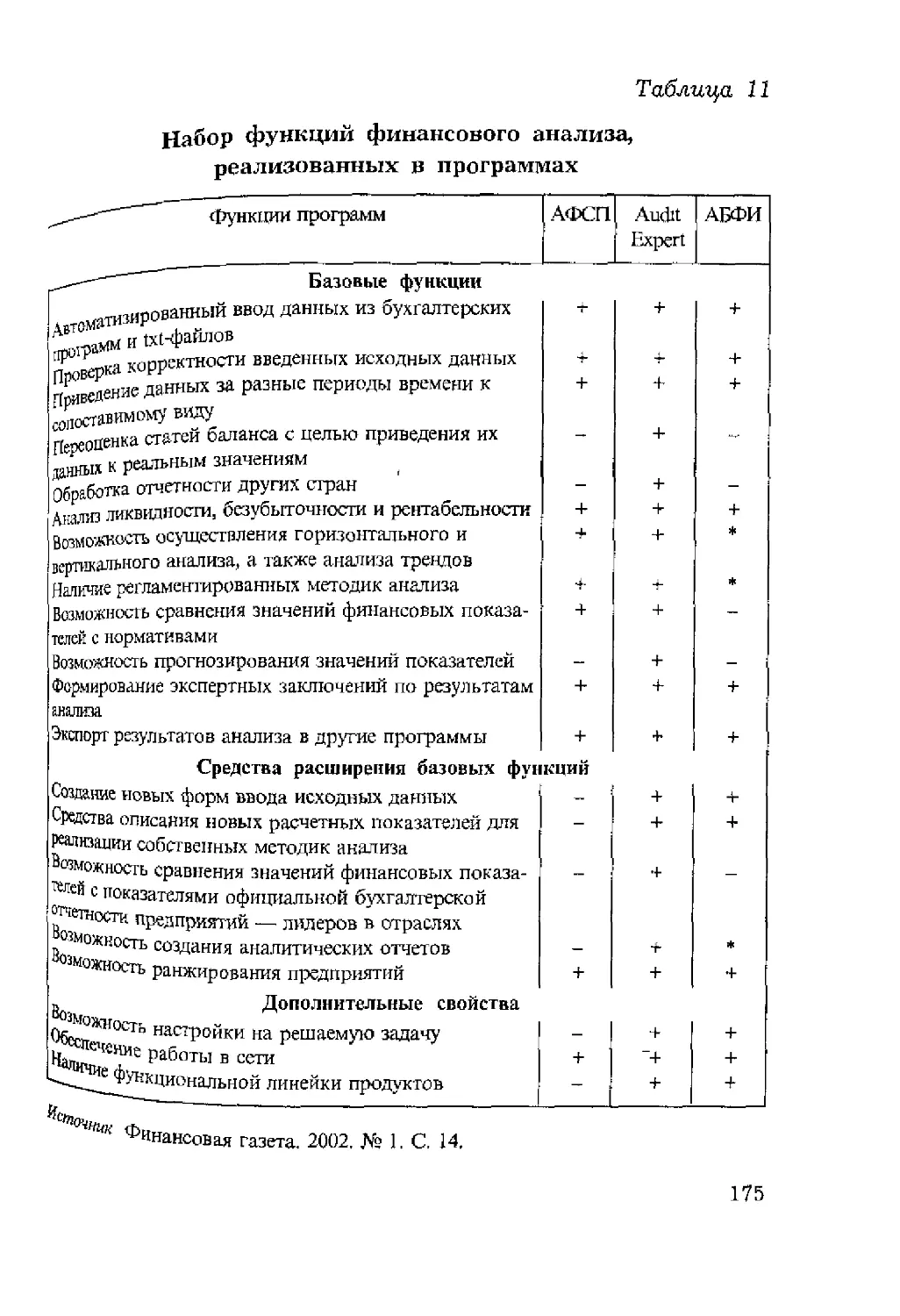

состоятельности эмитента......................... 161

§ 1. Автоматизация процедур

фундаментального анализа.......................161

§ 2. Программный продукт «ИНЭК-Аналитик»........165

§ 3. Система финансовой диагностики

«Audit Expert».................................170

§ 4. Сравнительный анализ

возможностей программ финансового

анализа........................................173

Глава 5. Анализ рыночной активности

корпоративных ценных бумаг........................182

§ 1. Основные виды

финансовых инструментов........................182

§ 2. Стоимостные показатели

оценки эмитента и выпускаемых акций............192

§ 3. Стоимость чистых активов компании

как критерий ее финансовой устойчивости........199

§ 4. Прибыль на одну акцию — индикатор

инвестиционной привлекательности ценных

бумаг..........................................209

§ 5. «Разводненная» прибыль на акцию.....225

§ 6. Количественная оценка инвестиционных качеств

1кции.......................................241

§ 7. Оценка стоимости миноритарных пакетов

обыкновенных акций.............................261

Глава 6. Формирование портфеля

ценных бумаг и управление им.......................267

§1. Инвестиционная деятельность

на рынке корпоративных ценных бумаг............267

§ 2. Портфельное инвестирование..................278

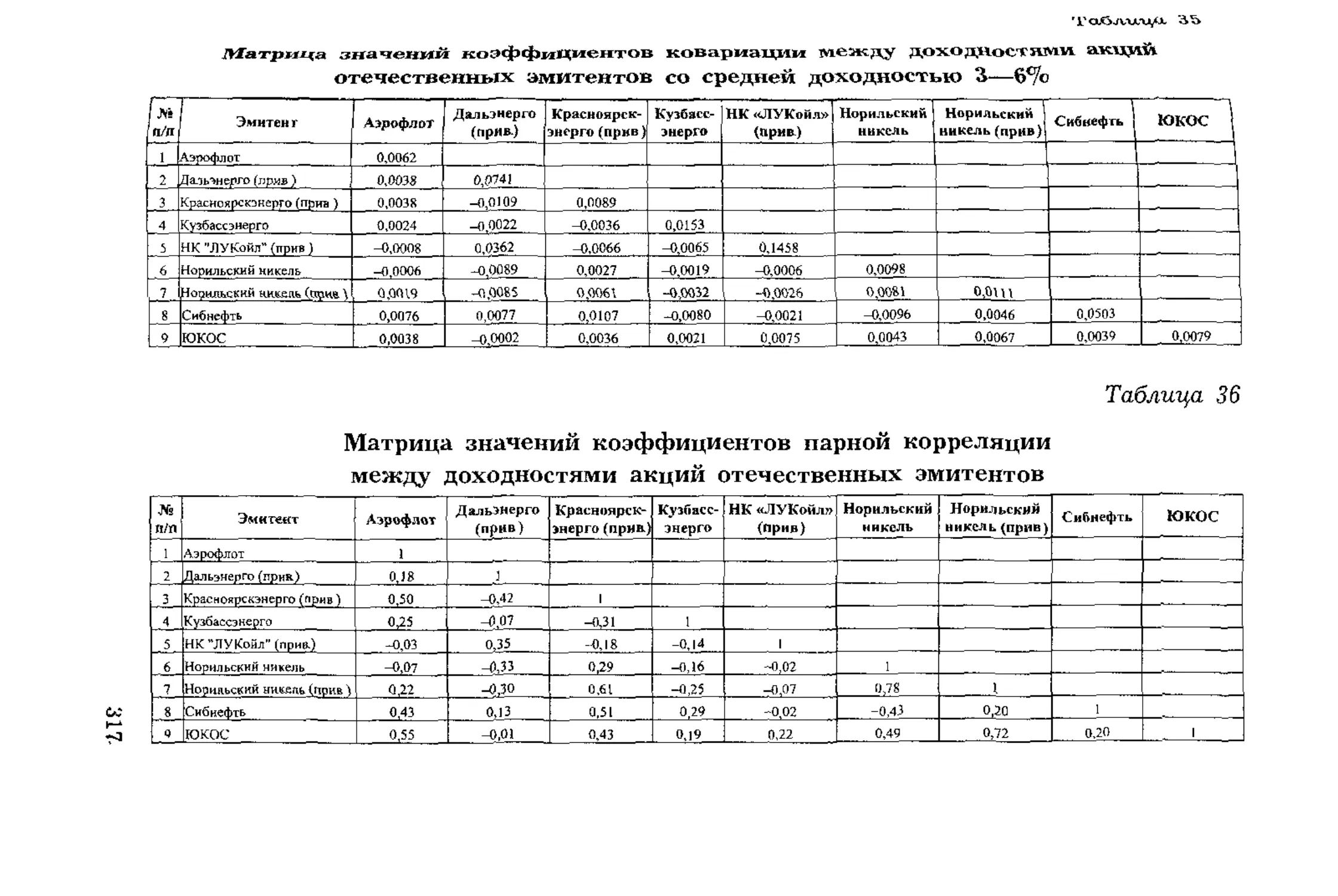

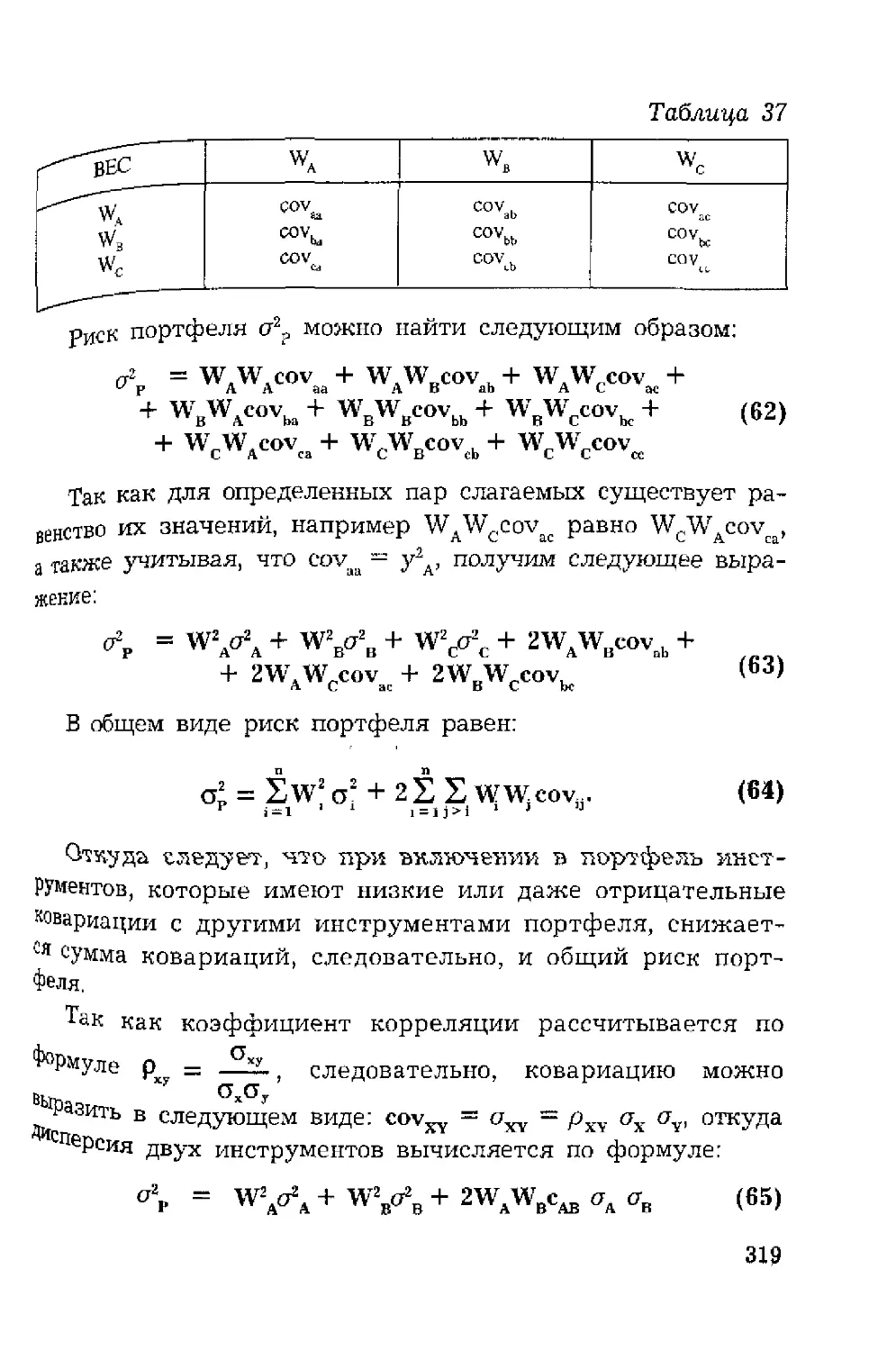

§ 3. Оценка рисков при портфельном инвестировании.288

§ 4. Хеджирование в управлении инвестиционными

рисками........................................304

§ 5. Обоснование структуры

инвестиционного портфеля.......................314

§ 6. Систематический и диверсифицируемый риски

инвестиционного портфеля.......................324

Глава 7. Управление инвестиционной

привлекательностью акций...........................332

§ 1. Роль эмитента в поддержании ликвидности

собственных акций............................332

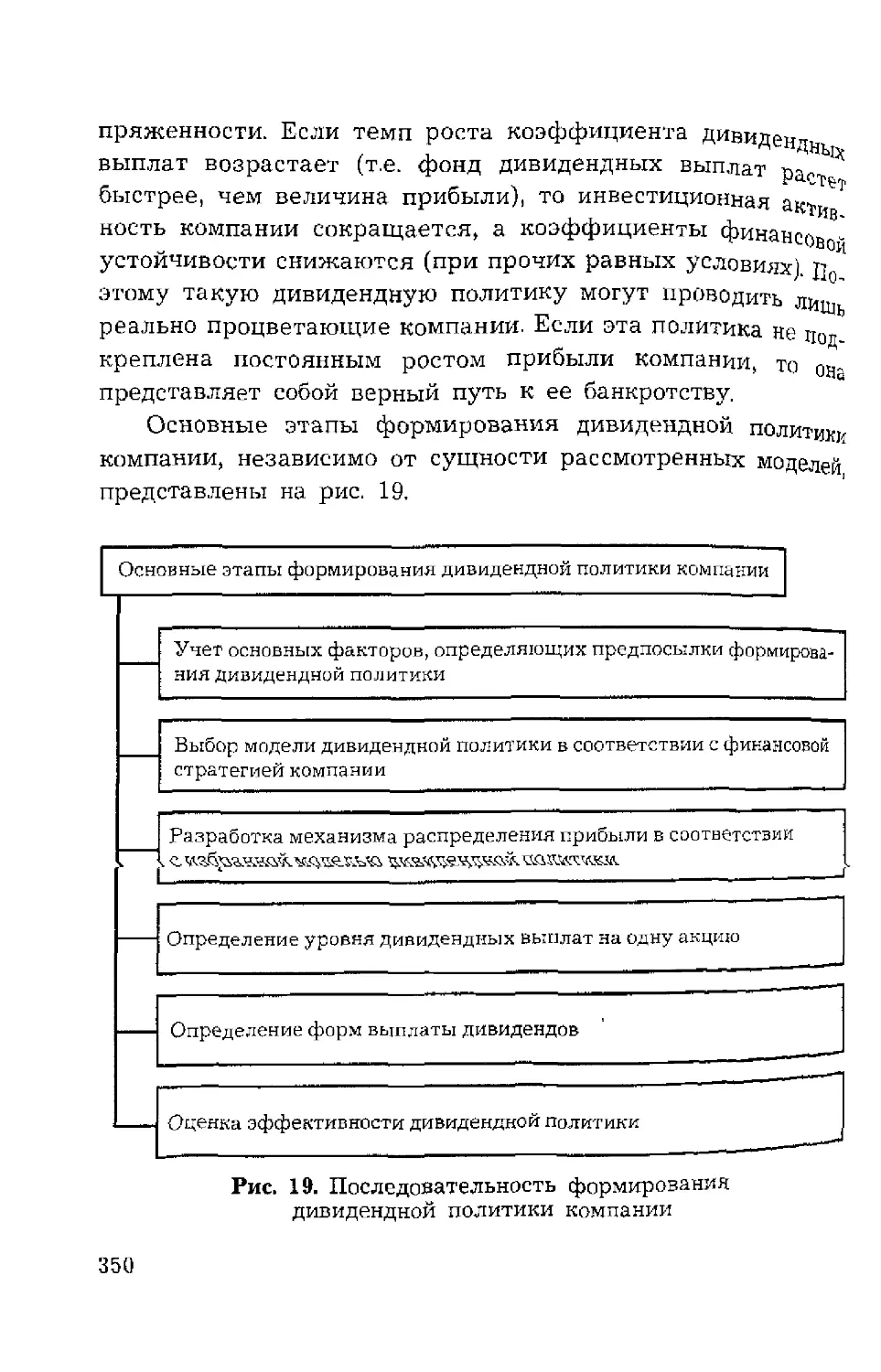

§ 2. Цели и задачи дивидендной политики компании.342

§ 3. Воздействие эмитента на рыночные параметры

акций........................................355

§ 4. Реорганизация акционерного общества.........367

§ 5. Роль инвесторов в повышении привлекательности

акций........................................385

§ 6. Манипуляции с инвестиционной

привлекательностью акций......................3S6

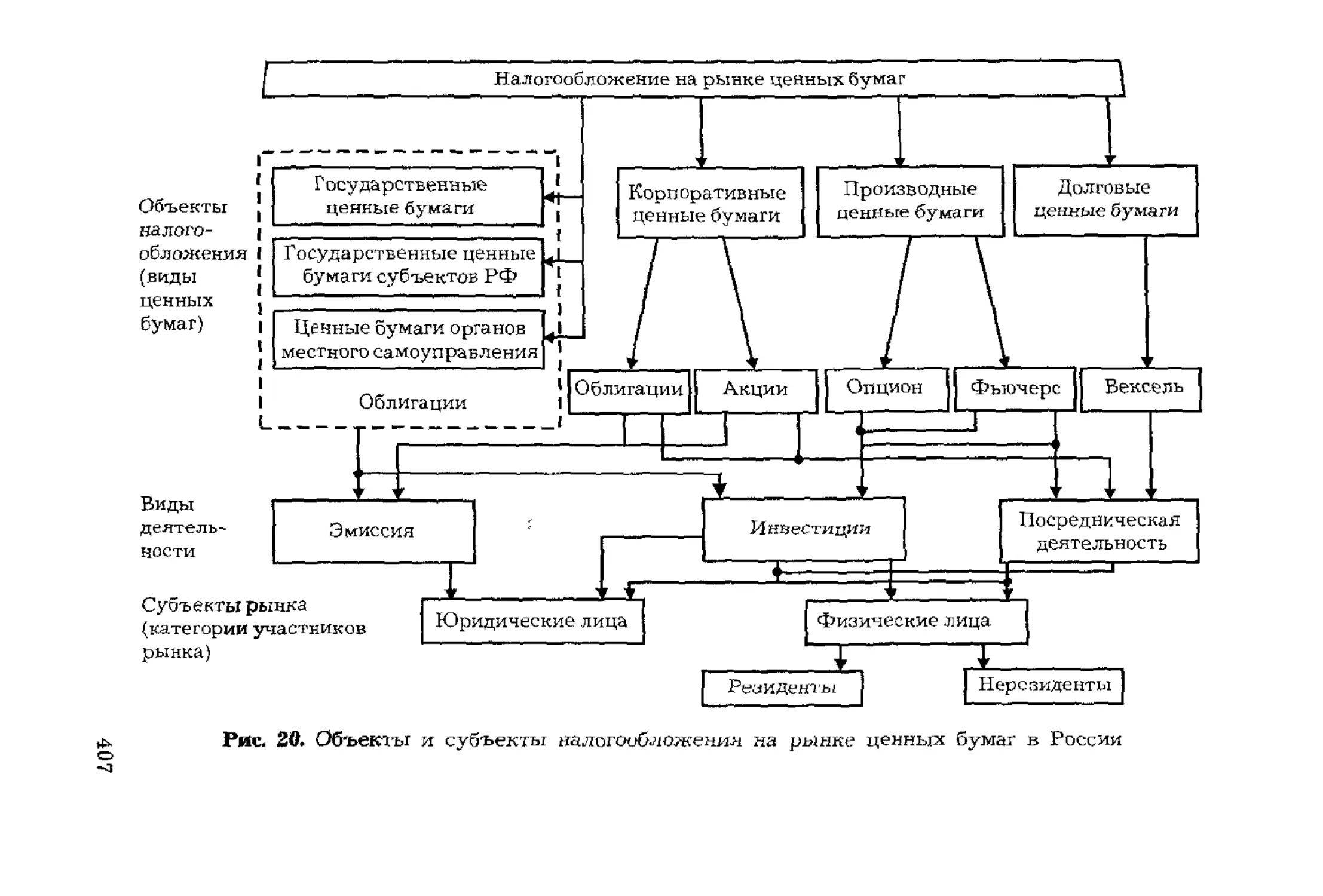

Глава 8. Налогообложение операций

с ценными бумагами.................................405

§ 1. Действующий порядок

налогообложения доходов от операций

с корпоративными ценными бумагами..............405

5

§ 2. Налоги на операции

с ценными бумагами компаний-эмитентов.........415

§ 3. Налогообложение доходов акционеров........423

Заключение................................... 439

Литература.......................................444

Введение

В условиях рыночной экономики практически все хозяй-

ствующие субъекты, независимо- от организационно-право-

вых форм, финансируются из внешних источников. У рос-

сийских предприятий сегодня единственный путь обеспечить

свое развитие — заимствование необходимых средств.

С точки зрения решения проблем инвестирования россий-

ские предприятия можно разделить на следующие группы.

Первая включает ограниченный круг (около ста) крупнейших

предприятий; вторая — средние и крупные предприятия —

насчитывает несколько десятков тысяч; третья, самая много-

численная — это малые предприятия. Большинство круп-

нейших предприятий, хотя и не лишены проблем, имеют

устойчивое финансовое положение, регулярно котируют

свои акции на фондовом рынке, а в случае необходимости

могут предоставить ликвидное обеспечение банкам. Эти

предприятия в состоянии решать проблемы инвестирования

как за счет собственных средств (прибыли), так и путем ис-

пользования широкого спектра финансовых инструментов, —

от неоднократных выпусков ценных бумаг до кредитования

из различных источников.

Основу промышленного потенциала России составляют

средние и крупные предприятия, большинство которых

характеризуется неустойчивым финансовым состоянием,

отсутствием стратегии развития в рыночных условиях, не-

возможностью ликвидного обеспечения займов и кредитов,

отсутствием квалифицированных специалистов в области со-

7

временных финансов, имеющих опыт привлечения капитала.

При этом многие из этих предприятий имеют значительный

потенциал экономического роста, хотя и находятся в точке

неустойчивого равновесия — ожидания банкротства или воз-

можного роста.

Малые предприятия, работающие непосредственно на

потребителя, также характеризуются многочисленными про-

блемами, которые требуют специфического подхода к их ре-

шению. Инвестиционные возможности малых предприятий

достаточно ограничены с точки зрения использования ры-

ночных финансовых инструментов и заключаются главным

образом в кредитовании или формах лизинга.

Обсуждая проблемы финансовых инвестиций, будем

ориентироваться на вторую группу предприятий. Для этих

предприятий методы финансирования текущей и перспек-

тивной производственной деятельности (в порядке возраста-

ния риска и доходности) можно представить в следующей

последовательности: капитальные вложения из бюджетов

различных уровней или специализированных фондов — раз-

личные формы кредитования (банковский, коммерческий,

ипотечный и др.) — выпуск корпоративных ценных бумаТ

(облигаций, привилегированных акций, обыкновенных ак-

ций) — портфельное инвестирование.

Поскольку предприятия (в форме акционерных обществ)

рассматриваемой группы характеризуются высоким риском,

то реальным инвестором может быть только институцио-'

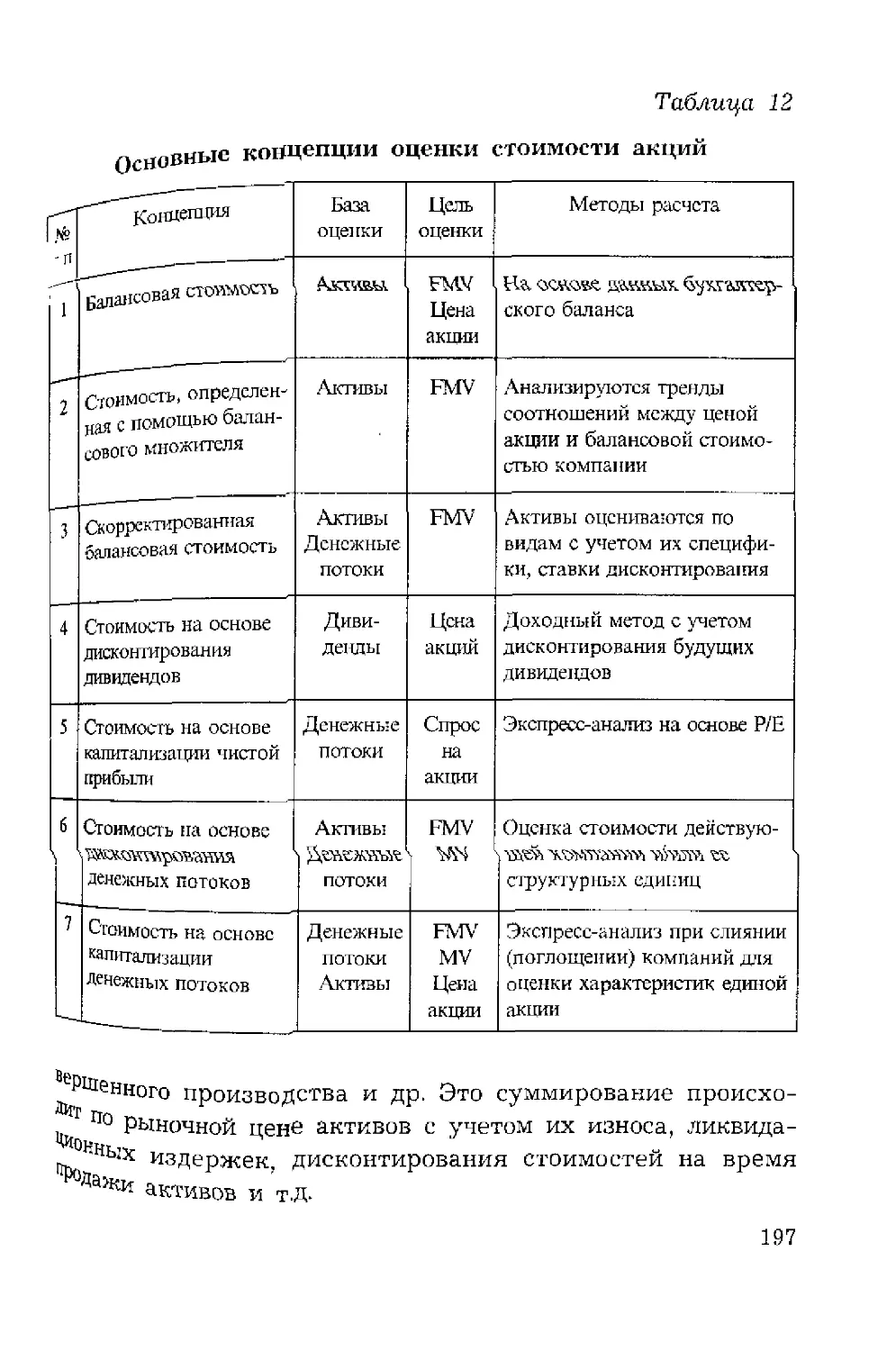

нальный или частный, особенно при долговременном вложе-'

нии средств. Наиболее эффективным и доступным механиз-'

мом привлечения капитала является выпуск корпоративных

ценных бумаг, а также формирование портфелей ценных бу--

маг различного назначения.

В качестве основного инструмента финансирования ин--

весторы предполагают приобретение акций компаний. Им не

требуются гарантии или ликвидное обеспечение, достаточно

8

убедительных доказательств финансовой состоятельности

эмитента. В этом случае инвесторы готовы разделить риски

с собственниками компаний. Грамотный инвестор предпочи-

тает приобретать акции тех компаний, которые обладают по-

тенциалом роста, имеют стратегию развития, инициативный

менеджмент, способный реализовать эту стратегию

Тем не менее опросы, регулярно производимые среди

руководителей предприятий промышленности в различных

регионах России и публикуемые в деловой прессе, свиде-

тельствуют об одной устойчивой тенденции: число предприя-

тий, нуждающихся в дополнительном финансировании, со-

ставляет около 90% рассматриваемой совокупности. Число

же компаний, желающих решить проблемы инвестирования

посредством продажи пакета акций и, следовательно, пере-

дачи части прав на управление, не достигает даже 10%.

В результате в России только около 1% компаний, обладаю-

щих потенциалом развития, привлекают капитал посред-

ством размещения своих акций. Для сравнения можно ска-

зать, что в США 98% компаний формируют капитал для

развития производства на рынках ценных бумаг.

Причины, препятствующие привлечению капитала путем

выпусков акций, можно разделить на два направления.

К первому относятся организационно-правовые: несовершен-

ство налогового законодательства, национальных стандартов

учета и отчетности, отсутствие механизма защиты прав ин-

весторов, сложность подготовки предприятия к выпуску цен-

ных бумаг и др. Второе направление обусловлено так назы-

ваемым «человеческим фактором», те. психологическими

причинами: страхом собственников и управляющих потерять

контроль над компанией, лишиться занимаемых позиций,

доходов и т.д. Опыт показывает, что самые сложные пробле-

мы возникают на личностном уровне в среде менеджмента.

Большинство руководителей полагает, что инвестиционная

политика должна сопровождаться сохранением существую-

9

щего положения в компании, ограничением свободного обра-

щения акций, а также информации о результатах деятель-

ности компании. Это свидетельствует о том, что руководите-

ли часто просто не понимают, какие возможности и угрозы

сегодня реально существуют. К тому же чтобы подготовить

предприятие к выпуску ценных бумаг или разместить до-

полнительные их выпуски, требуется проведение серьезных

мероприятий, чтобы убедить потенциальных инвесторов

в возможности роста компании, в способности менеджмента

его реализовать.

Из всех методов финансовых инвестиций на рынке цен-

ных бумаг в книге подробно описывается финансирование

путем выпусков акций — самый распространенный и доста-

точно сложный метод. Там, где это необходимо, рассматри-

ваются и другие финансовые инструменты — облигации,

производные ценные бумаги и др.

Книга адресована прежде всего тем, кто хотел бы озна-

комиться с проблемами инвестирования путем выпуска ак-

ций и управления их движением по рынку ценных бумаг.

При этом акции как рыночный продукт должны удовлетво-

рять специфическим требованиям, что в совокупности опре-

деляет их некоторое качество (привлекательность) для ин-

вестора.

Из обширного круга инвесторов в настоящем изложении

акцент делается на портфельных, а также на многочислен-

ных мелких инвесторах, преследующих чисто экономические

цели. Именно для этой категории инвесторов вопрос приоб-

ретения ценных бумаг часто вырастает в трудно решаемую

проблему. Положение усугубляется тем обстоятельством,

что правильность выбора инвестора проявляется спустя не-

который промежуток времени, часто довольно значительный.

Отсюда следует, что указанные инвесторы должны иметь

инструментарий, позволяющий им обоснованно подходить

к покупке или продаже акций.

10

Предложенный в книге подход к решению подобных за-

дач охватывает два этапа — анализ экономической состоя-

тельности эмитента ценных бумаг, а затем — оценка риска

и доходности выбранных акций в организованном рыночном

обороте. Таким образом, возможности фундаментального

анализа дополняются приемами технического анализа, что

позволяет принимать обоснованные решения в области фи-

нансовых инвестиций.

Учитывая практический характер книги, значительное

внимание уделено международным стандартам в области си-

стем учета, финансовой отчетности, оценочной деятельности.

Изложение материала сопровождается большим числом

примеров, а также ссылками на законодательную и норма-

тивную базу, регламентирующую действия инвесторов или

последовательность расчетов соответствующих показателей.

Автор выражает признательность за предложения и со-

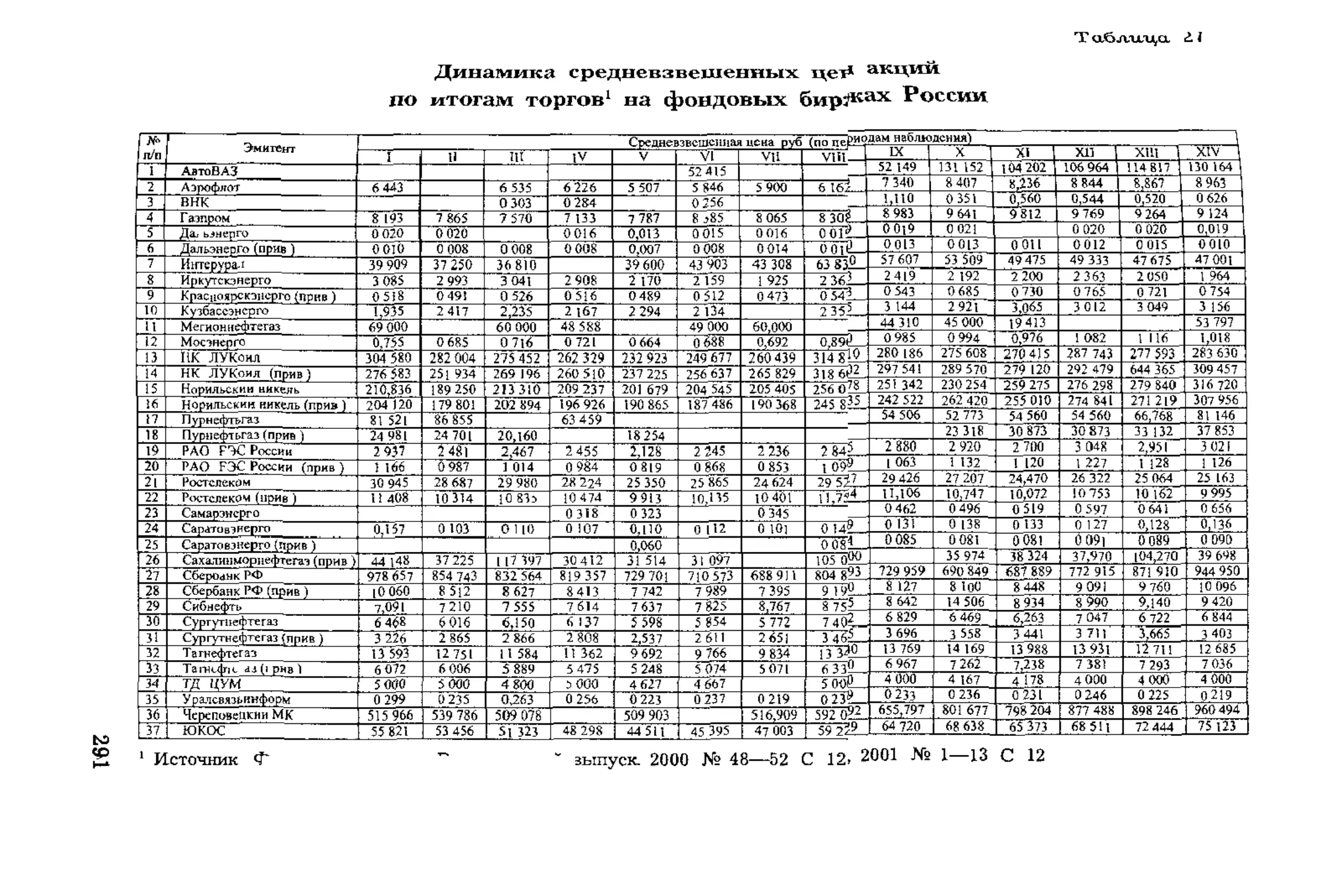

веты, которые могли бы обогатить содержание книги, допол-

нить используемые методы решения поставленных задач.

Глава 1

Методологические основы оценки

стоимости компании и ее активов

§ 1. Концепции построения

международных систем учета и отчетности

Программа реформирования бухгалтерского учета на ос-

нове международных стандартов финансовой отчетности

(МСФО), разработанная и утвержденная Правительством

РФ в 1998 году, является важным звеном экономической ре-

формы. Одним из наиболее существенных вопросов совер-

шенствования финансового анализа и отчетности является

концепция построения той или иной модели оценки стоимо-

сти, применяемых в странах с рыночной экономикой, Это по-

требовало создания единой унифицированной системы учета

и финансовой отчетности, ориентированной на международ-

ные рынки капитала и их участников — пользователей фи-

нансовой информации, которые предпочитают получать дос-

товерную, полную и сопоставимую информацию о компаниях,

независимо от их национальной или отраслевой принадлеж-

ности, размеров и других характеристик.

Однако унифицированных правил составления и регла-

мента использования такой информации практически не

существует. Правила подготовки финансовой отчетности су-

щественно различаются в разных странах. В этой связи вна-

чале следует раскрыть концепции построения наиболее рас-

12

пространенных унифицированных систем, устанавливающих

объем, тип и способ представления информации в финансо-

вой отчетности, а затем перейти к оценке соответствующих

стоимостных показателей.

Системы учета и отчетности различаются по структур-

ному построению, составу и числу объектов и субъектов,

виду и особенностям их взаимодействия между собой, сфе-

рам назначения, характеру отношений с внешней средой.

К настоящему времени такие системы сложились на между-

народном уровне, к числу которых относятся:

♦ Американская система общепринятых учетных прин-

ципов US GAAP (Generally Accepted Accounting Principles);

♦ Британская система UK GAAP;

♦ Европейская (континентальная) система;

♦ Международная система финансовой отчетности

(МСФО);

♦ переходные системы (присущие развивающимся стра-

нам, реформирующим национальную систему учета и отчет-

ности в направлении ее сближения к одной из перечислен-

ных выше систем, в частности МСФО).

В содержательном плане наибольший интерес представ-

ляют системы англоязычных стран. Происходит это в силу

следующих причин. Именно эти страны, используя принципы

построения своих систем, добились значительных экономи-

ческих успехов. Методология и порядок организации бухгал-

терского учета в этих странах определяются требованиями

инвесторов и кредиторов, а также менеджментом компаний.

Финансовая информация о компании прежде всего предна-

значается инвесторам и частным кредиторам, она должна быть

полезна и для принятия других управленческих решений.

Общей чертой систем учета и отчетности в развитых

странах является отсутствие жесткой регламентации самого

порядка и организации учета. В частности, в этих странах

нет понятия единого национального плана счетов. Более того,

13

даже в рамках отдельной страны не существует единых

форм отчетности. Особенностью англо-американской систе-

мы является то, что стандарты учета устанавливаются про-

фессиональными организациями бухгалтеров и не регулиру-

ются государством. В других странах приоритетной целью

бухгалтерского учета является точное исполнение государ-

ственной налоговой политики. Именно эти факторы в сово-

купности с другими условиями (экономическими, социальны-

ми) определяют различия стандартов учета и отчетности,

используемых в разных странах.

Учетная модель США (US GAAP) наиболее широко ис-

пользуется в различных странах (кроме того, она оказала

наибольшее влияние на формирование МСФО). Сложность

интерпретации этой системы обусловлена тем, что к настоя-

щему времени разработано значительное число регламенти-

рующих документов, изданных в США различными органи-

зациями. Дело в том, что учетные правила и регламент

формировались на основании неформализованного свода про-

цедур, т.е. на закрепленной законодательно практике веде-

ния бухгалтерского учета и отчетности и не регулировались

государством.

Создание документов, регламентирующих состав показа-

телей учета и отчетности, было необходимо для защиты

интересов пользователей соответствующей информации. Раз-

работанная на основе практического опыта система руко-

водств по бухучету и отчетности получила название «Обще-

принятые бухгалтерские принципы» (GAAP). Часто этим

термином обозначаются стандарты, применяемые с незначи-

тельными дополнениями и изменениями в других странах,

например в Великобритании (UK GAAP).

Официальным источником US GAAP являются норма-

тивные документы, составляющие основу для толкования и

регламентирования порядка учета и отчетности в опреде-

ленной области, например в официальном обороте ценных

14

бумаг на фондовых биржах. Сюда относятся документы, со-

здаваемые Советом по разработке финансовых учетных

стандартов (Financial Accounting Standards Board — FASB), —

профессиональной организацией, устанавливающей стандар-

ты учета и отчетности для всех компаний конкретной страны.

Правила учета оформляются и официально публикуются

в виде Директив по финансовым учетным стандартам

(Statements of Financial Accounting Standards — SFAS).

К настоящему времени FASB выпустил более 120 Директив,

а также их различные интерпретации, разработал концеп-

ции представления финансовой отчетности, качественные

характеристики (полнота, точность, сопоставимость и др.)

информации, количественные показатели финансовой отчет-

ности, критерии признания статей отчетности и их оценки.

Практика разработки и использования US GAAP оказала

значительное влияние на формирование МСФО, несмотря на

имеющиеся расхождения между американскими и междуна-

родными учетными стандартами. Принципиально МСФО и US

GAAP относятся к одной англоязычной бухгалтерской шко-

ле, хотя между ними имеются существенные расхождения.

МСФО представляют собой учетную систему, функциони-

рующую на международном уровне. Ее особенностью явля-

ется то, что она одновременно содержит и концептуальные

основы, и стандарты финансовой отчетности. МСФО, в отли-

чие от US GAAP, полностью практически пока не исполь-

зуется ни в одной стране мира. В настоящее время в боль-

шинстве стран Восточной Европы составление отчетности

в соответствии с МСФО осуществляется по решению руко-

водства компании для иностранных партнеров, инвесторов и

кредиторов, т.е. является добровольным. В то же время

в мире, в частности в Европейском Союзе (ЕС), растет призна-

ние МСФО. Например, крупнейшие мировые биржи допуска-

ют для котировки ценных бумаг представление отчетности

иностранных эмитентов в соответствии с МСФО. В феврале

15

2001 года Европейской комиссией было предложено ввести

требование, в соответствии с которым не позднее 2005 года

компании, акции которых котируются на фондовых биржах,

должны будут представлять сводную (консолидированную)

финансовую отчетность в соответствии с МСФО.

Рекомендательный характер МСФО полностью соответ-

ствует рыночной экономике. Все компании, желающие уста-

новить международные контакты, освоить рынки сбыта без

национальных границ, осознают необходимость составления

финансовой отчетности в соответствии с МСФО, и никаких

директивных указаний здесь не требуется. Поскольку МСФО

стала международным языком экономистов, то ее знание

стало условием информационного взаимодействия, а затем и

финансового общения на мировом уровне. МСФО исходит из

того, что целью финансовой отчетности является представ-

ление информации (о финансовом положении, результатах

деятельности и движении денежных средств компании), по-

лезной и нужной для широкого круга пользователей при

принятии соответствующих решений. Финансовая отчет-

ность показывает результаты управления ресурсами и про-

дукцией (услугами) компании, доверенными ее руководству.

К принципам подготовки и составления финансовой от-

четности в рамках МСФО отнесены основные требования

к подготовке и представлению отчетности для внешних

пользователей (учет по методу начисления, непрерывность

деятельности, определение активов, обязательств, капитала,

доходов, расходов, прибыли, а также качественные характе-

ристики финансовой отчетности и методы количественной

оценки соответствующих показателей).

Как указывалось, МСФО используется при составлении

финансовой отчетности по инициативе руководства компаний,

а также применяются государственными органами стандарти-

зации в разработке национальных стандартов в соответствую-

щих областях. Основная задача МСФО — установление об-

16

щих требований к финансовой отчетности, что обеспечивает

сопоставимость как финансовой отчетности компании за

предшествующие периоды, так и отчетности различных

компаний, независимо от отраслевой или национальной при-

надлежности. Таким образом, МСФО устанавливают общие

требования к структуре и содержанию отчетности, оценке

количественных и качественных показателей, раскрытию

результатов деятельности.

Следует подчеркнуть, что подобная идея разработки

унифицированных стандартов учета и составления отчетно-

сти имеет свои достоинства и недостатки и, соответственно,

сторонников и противников. К преимуществам стандартиза-

ции в этом направлении относятся:

♦ сопоставимость отчетности различных компаний;

♦ сопоставимость показателей за разные периоды от-

четности;

♦ ознакомление пользователей с применяемыми прави-

лами, приемами и методами составления отчетности.

Недостатком стандартизации является то, что не учиты-

вается необходимость применения различных методов учета

в зависимости от конкретных обстоятельств, например в ус-

ловиях малых предприятий. Более того, большинство стан-

дартта? ажрящаюг' возможности л-.ыборл методов учетз и my

отражения в отчетности.

Для преодоления этих недостатков стандарты содержат

основной и альтернативный подходы для отражения соот-

ветствующих хозяйственных, производственных или финан-

совых результатов. При этом предпочтительным является

основной подход, поскольку он гарантирует полную сопоста-

вимость отчетной документации. Однако руководство компа-

нии может самостоятельно принять решение о применении

того или иного подхода в конкретных условиях.

Основой для учета и отражения в отчетности каких-либо

операций является профессиональное суждение руководства

17

компании, а не выполнение предписанных правил. МСФО щ.

является документами, регламентирующими конкретны^

способы ведения бухгалтерского учета, она определяет лиш^

основные ориентиры, основополагающие принципы без дета.,

лизации отдельных вопросов, что является залогом их уни-

версальности.

Профессиональное суждение — это мнение, заключение

определенного лица, являющееся основанием для принятие

им решения в условиях неопределенности. Применительно

к финансовой отчетности неопределенность может быть свя-

зана с отсутствием однозначных требований и прави^

в МСФО, неясностью всех деталей свершившегося факта хо-

зяйственной жизни, его соответствия экономическому содер-

жанию и т.д. В этой ситуации нужно определить порядо^

действий — идентификацию, оценку и признание в отчетно-

сти хозяйственного факта.

Кроме того, нужно обосновать, какую информацию, в ка-

ком объеме и детализации нужно раскрыть в отчетности

При выработке профессионального суждения в отношение

применения стандартов и комментариев к ним необходим^

руководствоваться лишь общими принципами подготовки ц

представления финансовой отчетности (в частности, требо-

ванием зю.млтржтельнгю.тц). Такой .прдхрц .пец^славнр. -бази-

руется на знаниях, опыте и квалификации финансового ана-.

литика или бухгалтера, доступной им в данный момент

информации, заключениях экспертов и др.

В процессе составления финансовой отчетности по МСФС)

профессиональное суждение требуется прежде всего при ре-,

шении вопроса о том, включать ли объект учета в бухгал-.

терский баланс или отчет о прибылях и убытках. При этоц

определяется, заключены ли в объекте будущие экономиче-.

ские выгоды, насколько вероятен приток или отток этих вы-,

год, насколько достоверно может быть оценена себестои-

мость или стоимость объекта. Профессиональное суждение

18

также необходимо при оценке конкретных фактов или собы-

тий, соотношения экономического содержания и правовой

формы, предполагаемого срока полезного использования

основных средств и материальных активов, возможности по-

гашения сомнительной дебиторской задолженности и в дру-

гих случаях.

МСФО регламентирует прежде всего составление фи-

нансовой отчетности, принципы оценки и представления

в ней соответствующей информации. Отражение хозяйствен-

ных операций на счетах учета затрагивается лишь в той

мере, в какой это необходимо для пояснения подходов

к формированию показателей отчетности, например отраже-

ние переоценки основных средств на счетах учета капитала

или доходов. Одним из основных требований МСФО являет-

ся приведение всех данных к сопоставимому виду, т.е. с уче-

том поправок на инфляцию, изменение курса валют, кредит-

ных ставок и др. Выполнение этого требования повышает

достоверность отчетности, поскольку снимает (или уменьша-

ет) влияние фактора неопределенности, изменения покупа-

тельной способности денег.

Следует подчеркнуть, что при составлении отчетности

в соответствии с МСФО должны соблюдаться требования

всех стандартов, даже в том случае, если отдельные опера-

ции, попадающие в сферу регулирования соответствующих

статей МСФО, не являются основным видом деятельности.

Факт соответствия МСФО раскрывается в примечаниях.

В случае нарушения хотя бы одного из стандартов МСФО

отчетность является не соответствующей МСФО, даже если

отклонения раскрываются в примечаниях.

Среди ключевых проблем использования МСФО нахо-

дится проблема конвертации, иными словами, максимального

сближения международных стандартов со стандартами раз-

ных стран. Это важнейшая предпосылка правильного приме-

нения МСФО. Основная трудность проблемы конвертации

19

состоит в том, что при создании различных систем стандар-

тизации проблемы унификации подходов, документации и

расчетных процедур в рамках национальных стандартов

даже не рассматривались. При этом важно решить проблему

перспектив использования международных стандартов. Если

речь идет о том, что МСФО будет играть роль основных

стандартов только на рынке капитала, то основа такой стан-

дартизации определяется документами US GAAP. Это

объясняется тем, что сегодня более половины всего оборота

ценных бумаг обесценивают фондовые биржи США. Если

предполагается более широкое использование международ-

ных стандартов, то потребуются значительные усилия для

достижения международного консенсуса по проблемам уни-

фикации финансовой отчетности. Следует особо подчерк-

нуть, что дополнительные трудности стандартизации возни-

кают при рассмотрении финансовых рынков развивающихся

стран, что создает сложности в получении объективной це-

новой (оценочной) информации.

§ 2. Экономическое содержание

основных категорий МСФО

Правила подготовки и публикации финансовой отчетно-

сти, Исторически сложившиеся в различных странах, су-

щественно различаются. Вместе с тем транснациональный

характер экономических связей закономерно привел к раз-

работке и использованию единых правил оформления и

представления информации в финансовой отчетности. Такой

регламент требует установить прежде всего состав и содер-

жание основных категорий МСФО, фиксируемых в различ-

ных документах для целей менеджмента или инвестирова-

ния. Цель настоящего параграфа — раскрыть содержание

основных категорий, входящих в состав международной сис-

темы финансовой отчетности (МСФО).

20

В соответствии с МСФО1 финансовое положение компа-

нии, независимо от ее размеров или отраслевой принадлеж-

ности, характеризуется рядом обязательных характеристик.

♦ экономическими ресурсами,

♦ финансовой структурой;

♦ ликвидностью;

♦ платежеспособностью;

♦ способностью адаптации к изменениям окружающей

среды;

♦ прибыльностью;

♦ меняющимся характером результатов деятельности;

♦ способностью генерировать денежные ресурсы.

Эти признаки характеризуются количественными и ка-

чественными показателями, причем понятие «финансовое

положение компании» трактуется одинаково и содержит со-

став показателей, характерных как для развитой экономики,

так и для экономики переходного периода. Особенно важно

подчеркнуть идентичность показателей (по смыслу и мето-

дам расчета), включаемых в состав финансовой отчетности

компаний различных секторов экономики, сфер деятельно-

сти и даже различных стран. Эти показатели могут быть ко-

личественными и качественными, отражающими различные

глгркжы фтлчмч'глмте? хклмпамия; j лаклк?

таты ее производственно-хозяйственной деятельности

В общем случае финансовое положение компании опре-

деляется состоянием и характеристиками основных ее эле-

ментов: активов, обязательств, капитала, доходов, расходов,

прибыли Рассмотрим сущность этих элементов, обращая ос-

новное внимание на экономическое содержание соответствую-

щих категорий.

См Международные стандарты финансовой отчетности Раздел I «Прин-

ципы подготовки и составления финансовой отчетности» М АСКЕРИ,

1998—1999 С 37

21

Под активами понимаются ресурсы, контролируемые

компанией в результате событий прошлых периодов, от ко-

торых компания ожидает экономической выгоды в будущем* 1.

Независимо от организационно-правовых форм или направ-

лений и масштабов деятельности для компании наиболее ва-

ф'гглт получения экономической выгоды. Поэтому это.

экономическая категория включается в большинство доку-

ментов финансовой отчетности.

Будущая экономическая выгода, присущая какому-либо

активу, определяется в МСФО как «потенциал, который

прямо или косвенно входит в поток денежных средств или

эквивалентов Денежных средств компании»2. Потенциал мо-

жет быть производительным, т.е. определяться характером и

результатами Деятельности компании, а также принимать

форму конвертируемости в денежные средства или их экви-

валенты. Иногда потенциал обладает способностью сокра-

щать отток денежных средств, например путем снижения

издержек производства при совершенствовании технологи-

ческих процессов.

Следует подчеркнуть, что в дефиниции активов, как и

других элементов финансовой отчетности, экономическая

интерпретация категории доминирует над юридической фор-

мой, в том чисде js правом собственности, вытекающими из

сущности рассматриваемой категории. Отсюда первостепен-

ное значение приобретает функция экономического контро-

ля, т.е. возможности управления активами с целью получе-

ния экономической выгоды. В качестве иллюстрации этого

положения молено привести различные формы финансовой

аренды (лизинга), когда арендуемые основные фонды, явля-

1 См.: Международные стандарты финансовой отчетности. М.: АСКЕРИ,

1998—1999. С. 43.

1 Международные стандарты финансовой отчетности. М.: АСКЕРИ, 1998—

1999. С. 44.

22

яСЬ активом арендатора, юридически принадлежат арендо-

дателю. Тем не менее арендатор, несмотря на отсутствие

права собственности, извлекает из арендуемых активов эко-

номическую выгоду.

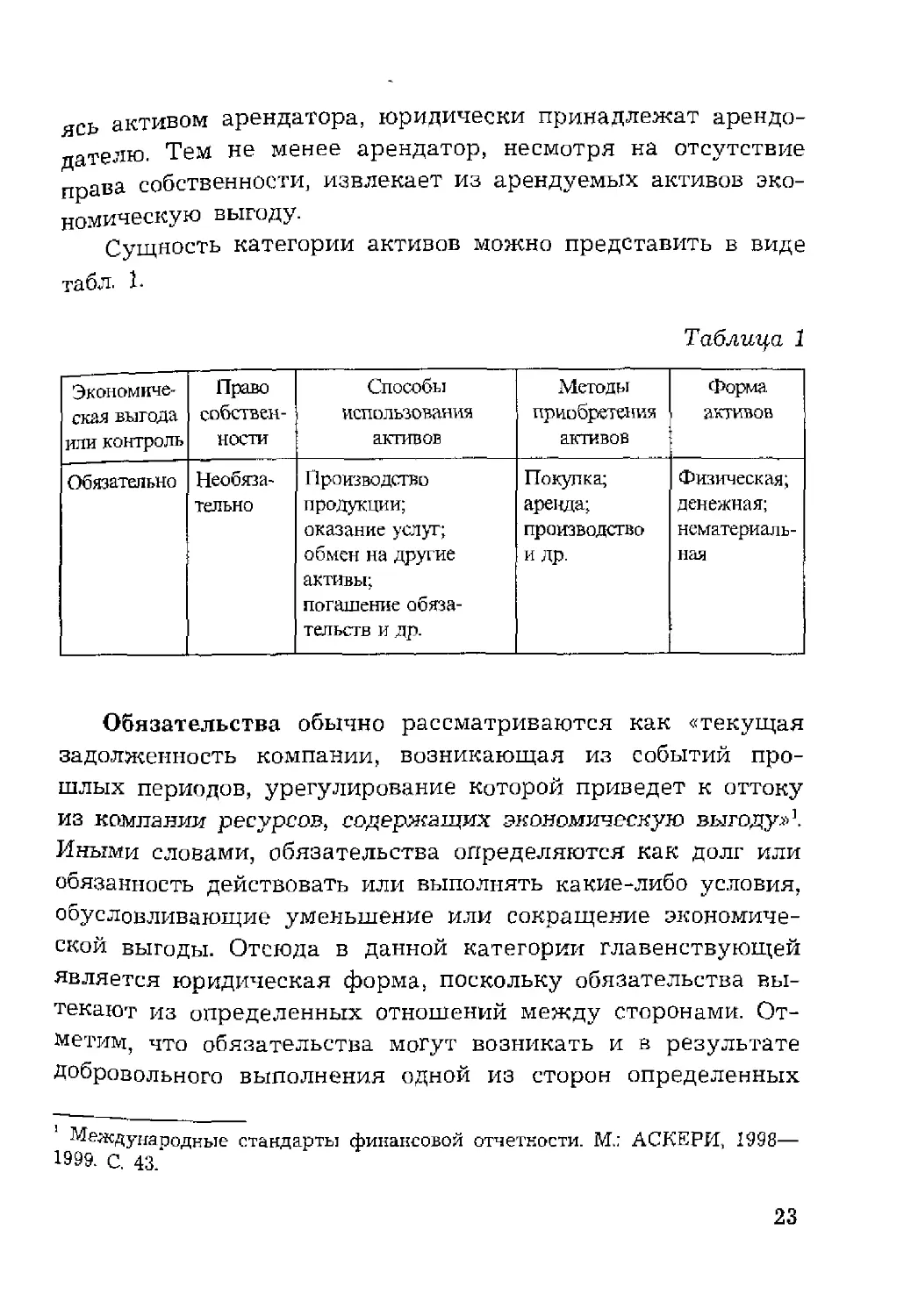

Сущность категории активов можно представить в виде

табл. 1-

Таблица 1

Экономиче- ская выгода или контроль Право собствен- ности Способы использования активов Методы приобретения активов Форма активов

Обязательно Необяза- тельно Производство продукции; оказание услуг; обмен на другие активы; погашение обяза- тельств и др. Покупка; аренда; производство и др. Физическая; денежная; нематериаль- ная

Обязательства обычно рассматриваются как «текущая

задолженность компании, возникающая из событий про-

шлых периодов, урегулирование которой приведет к оттоку

из компании ресурсов, содержащих экономическую выгоду»1.

Иными словами, обязательства определяются как долг или

обязанность действовать или выполнять какие-либо условия,

обусловливающие уменьшение или сокращение экономиче-

ской выгоды. Отсюда в данной категории главенствующей

является юридическая форма, поскольку обязательства вы-

текают из определенных отношений между сторонами. От-

метим, что обязательства могут возникать и в результате

Добровольного выполнения одной из сторон определенных

Международные стандарты финансовой отчетности. М.: АСКЕРИ, 1998—

1999. С. 43.

23

действий, например из-за желания сохранить деловую репу-

тацию, хорошие отношения с партнерами, необходимости

действовать в соответствии с принятыми нормами или пра-

вилами и др.

Погашение обязательств связано с отказом одной из сто-

рон от своих прав или с их утратой. Уменьшение экономи-

ческой выгоды осуществляется путем выплаты денежный

средств, передачи активов другой стороне, предоставлений

услуг, замены одного обязательства другим и т.д.

Разделяют текущие и возможные обязательства. Первый

вытекают из прошлых событий, а вернее — это не подтверж-

денные прошлыми событиями обязательства, которые могу,г

привести к выбытию активов компании, содержащих эконо-

мические выгоды.

Капитал компании представляет часть ее активов, кото-

рая остается после вычета всех обязательств. Поскольку ка-

питал определяется как разность между активами и обяза-

тельствами, принимаемыми к расчету (чистые активы), то ой

зависит от переоценки активов и обязательств компании. До-

ходы и расходы, возникающие в результате переоценки, не

включаются в категории доходов и расходов, а выступаюгГ

в качестве корректировки капитала.

ТВ соответствии с "МСФО существуют две концепции ка-

питала. Величина капитала как сумма чистых активов соот-

ветствует концепции финансового капитала. В этом случае

собственный капитал компании тождествен инвестирован-

ным денежным средствам собственников или инвестиро-

ванной покупательной способности финансовых ресурсов

Сущность второй, физической, концепции капитала состоит

в величине основных производственных фондов, определяю-

щих производственную мощность компании. Отмеченные

концепции капитала, наряду с активами и обязательства-

ми, непосредственно определяют финансовое положение ком-

пании.

24

Величина капитала в бухгалтерском балансе зависит от

метода оценки активов и обязательств. Поэтому она обычно

не соответствует суммарной рыночной стоимости акций ком-

пании или сумме, которая может быть получена при распро-

даже чистых активов по частям либо компании в целом.

Доходы компании рассматриваются как приращения

экономических выгод в течение отчетного периода, что мо-

жет происходить либо в форме притока или увеличения ак-

тивов, либо в форме уменьшения обязательств. Независимо

от этих форм доход в конечном счете выражается в увели-

чении капитала, не связанного с вкладом участников акцио-

нерного общества.

Сущность расходов состоит в уменьшении экономиче-

ских выгод (в течение отчетного периода), которое проис-

ходит в форме оттока или истощения активов, а также

при увеличении обязательств, ведущих к уменьшению ка-

питала.

Доходы и расходы могут возникать в результате как

обычной деятельности предприятия, определяемой ее спе-

циализацией и профилем, так и вследствие нерегулярной

деятельности, не характерной для данной компании. Появле-

ние дохода связано прежде всего с использованием активов,

а также с урегулированием обязательств. Расходы обычно

обусловлены оттоком или уменьшением активов, а также

урегулированием обязательств. Убытки компании рассмат-

риваются как частный случай расходов. В понятие убытков

включаются потенциальные или нереализованные убытки,

возникающие, например, вследствие увеличения обменного

курса валюты, если компания получила кредит в данной ва-

люте.

Экономическая сущность категории прибыли вытекает

из соответствующих концепций капитала. Если в качестве

отправной точки выбирается концепция поддержания фи-

нансового капитала, то «прибыль считается полученной, если

25

финансовая (денежная) сумма чистых активов в конце перио-

да превышает финансовую (денежную) сумму чистых акти-

вов в начале периода после вычета всех распределений и

взносов владельцев в течение этого периода»1. Согласно вто-

рой концепции поддержания физического капитала «прибыль

считается полученной, только если физическая производи-

тельность компании (или ресурсы, или фонды, необходимые

для достижения этой способности) в конце периода превы-

шает физическую производительность в начале периода

после вычета всех распределений или вкладов владельцев

в течение периода»2. Поддержание капитала в первом случае

измеряется либо в номинальных денежных единицах, либо

в единицах постоянной покупательной способности с соответ-

ствующим перерасчетом элементов финансовой отчетности

При рассмотрении второй концепции поддержание капитала,

измерение прибыли производятся в единицах физической

производительности, а в качестве основы оценки использу-

ется восстановительная стоимость. Основные особенности

концепций прибыли в рассматриваемых случаях представле-

ны в табл. 2.

Независимо от принятой концепции прибыль определя-

ется следующим образом: Прибыль ~ Доходы - Расходы,

причем с учетом возможных корректировок (см. табл. 2).

В условиях развитой экономики МСФО оставляет за

компанией право выбора концепции капитала и, соответ-

ственно, прибыли. Однако экономика переходного периода,

характеризующаяся значительной инфляцией, требует при-

нять за основу концепцию финансового капитала, определяе-

мого в единицах постоянной покупательной способности, что

достигается дисконтированием стоимостных величин. В этих

1 Международные стандарты финансовой отчетности. М: АСКЕРИ, 1998—

1999 С 57.

г Там же

26

Таблица 2

Концепции и сущность прибыли

— Концепция капитала. Условия получения прибыли Измерения капитала Сущность прибыли Возможные корректировки

финансовый капитал Приток активов превышает возврат КЭЛШаЛЛ В номиналь- ных денежных единицах (фактическая стоимость) Увеличение номи- нального денежного капитала или увели- чение цен активов компании в течение отчетного периода Не произво- дятся

В единицах постоянной покупательной способности Увеличение инвес- тированной покупа- тельной способно- сти за отчетный период. Возможное увеличе- ние цены активов, превышающее об- щее увеличение цен Частичное увеличение цены активов, не превышаю- щее общее увеличение цен

Физический капитал Физическая производи- тельность в конце пе- риода боль- ше, чем в начале В единицах физической производи- тельности Увеличение капита- ла за отчетный период (в единицах физической произ- водительности) Дисконтирова- ние цен и стоимостей, влияющих на 1 активы и обязатель- ства

условиях возможно также применение концепции физиче-

ского капитала.

При использовании принципов МСФО особое значение

приобретает стоимостное измерение всех учетных объектов,

т,е- определение денежных сумм, по которым элементы фи-

нансовой отчетности должны признаваться и фиксироваться

в Документах. К различным видам активов и обязательств

27

применяются различные виды оценок, что зависит от эконо-

мической сущности оцениваемых объектов и характеристик

внешней среды. В условиях развитой экономики установле-

ние стоимостных оценок может быть связано с некоторыми

трудностями, вызванными отсутствием рынка для некото-

рых активов, имеющейся неопределенностью спроса-предло-

жения на активы и т.д. В развивающихся странах в услови-

ях экономики переходного периода трудности стоимостной

оценки учетных объектов многократно возрастают. В этой

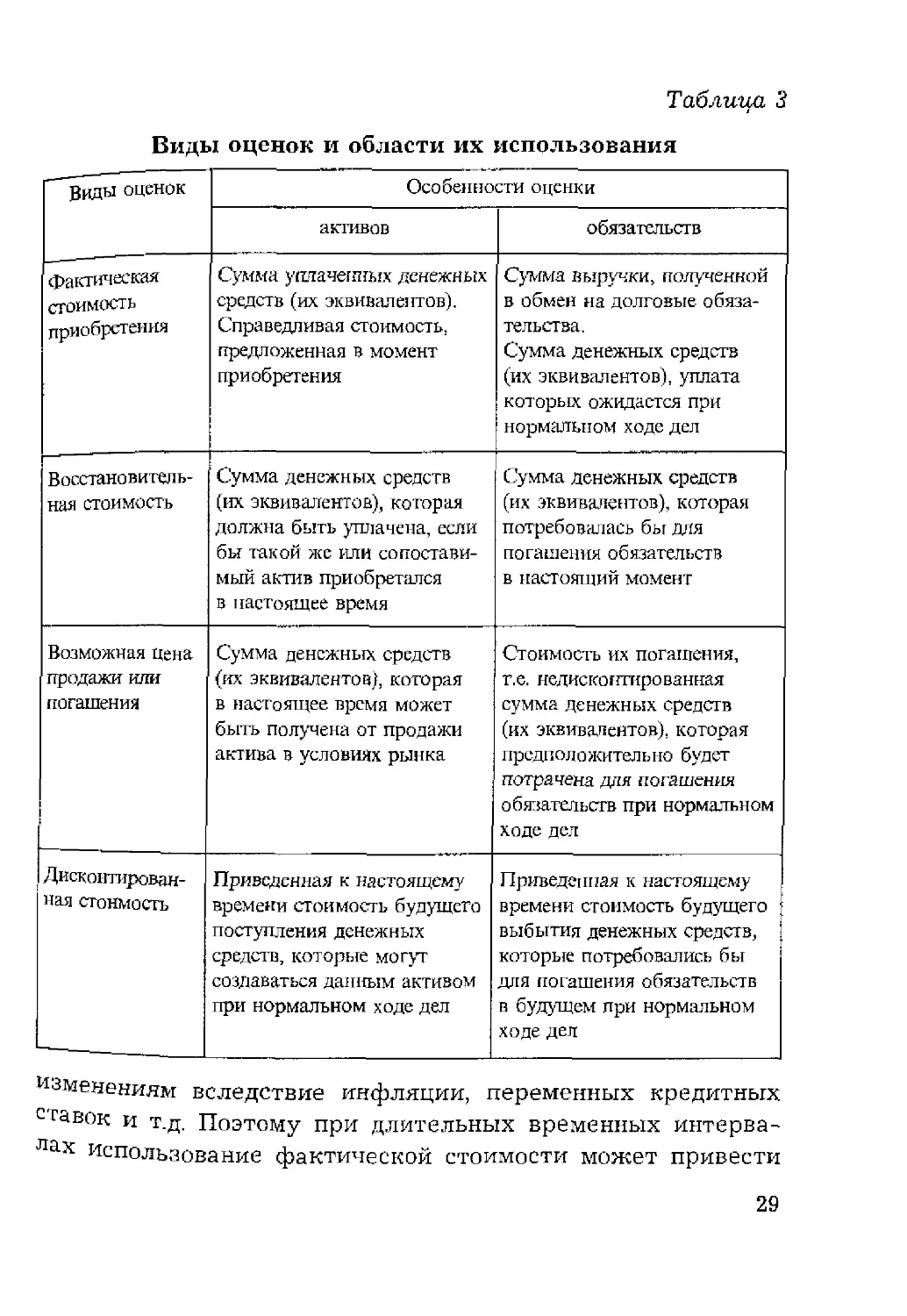

связи МСФО регламентируют использование нескольких ви-

дов оценок:

♦ фактическая стоимость приобретения;

♦ восстановительная стоимость;

♦ возможная цена продажи или погашения;

♦ дисконтированная стоимость.

Особенности использования перечисленных видов оценок

представлены в табл. 3.

В табл. 3 используется понятие эквивалента денежных

средств, к которым относятся краткосрочные и высоколик-

видные финансовые инструменты, свободно обращаемые

в заранее известную сумму денежных средств с незначи-

тельным риском колебаний стоимости. Инвестиционные ин-

струменты, признаваемые эквивалентами денежных средств,

держат на балансе не только для получения дохода или

контроля за деятельностью компании, но и для обеспечения

исполнения краткосрочных обязательств. К эквивалентам

денежных средств относятся инвестиции с коротким сроком

обращения, не превышающим трех месяцев до даты погаше-

ния. При более длительных сроках обращения соответствую-

щие инвестиционные инструменты не отвечают требованию

незначительности риска колебаний стоимости.

Практически все компании работают в нестабильной сре-

де: меняются цены на сырье и продукцию, колеблется курс

национальной валюты, стоимостной измеритель подвержен

28

Таблица 3

Виды оценок и области их использования

Г-— Виды оценок Особенности оценки

активов обязательств

фактическая стоимость приобретения Сумма уплаченных денежных средств (их эквивалентов). Справедливая стоимость, предложенная в момент приобретения Сумма выручки, полученной в обмен на долговые обяза- тельства. Сумма денежных средств (их эквивалентов), уплата которых ожидается при нормальном ходе дел

Восстановитель- ная стоимость Сумма денежных средств (их эквивалентов), которая должна быть уплачена, если бы такой же или сопостави- мый актив приобретался в настоящее время Сумма денежных средств (их эквивалентов), которая потребовалась бы для погашения обязательств в настоящий момент

Возможная цена продажи или погашения Сумма денежных средств (их эквивалентов), которая в настоящее время может быть получена от продажи актива в условиях рынка Стоимость их погашения, т.е. недисконтированная сумма денежных средств (их эквивалентов), которая предположительно будет потрачена дня погашения обязательств при нормальном ходе дел

Дисконтирован- ная стоимость Приведенная к настоящему времени стоимость будущего поступления денежных средств, которые могут создаваться данным активом при нормальном ходе дел Приведенная к настоящему времени стоимость будущего выбытия денежных средств, которые потребовались бы для погашения обязательств в будущем при нормальном ходе дел

изменениям вследствие инфляции, переменных кредитных

ставок и т.д. Поэтому при длительных временных интерва-

лах использование фактической стоимости может привести

29

к значительным погрешностям за отчетный период. Для по-

лучения достоверной отчетной информации этот вид оценки

требуется дополнить другими.

Установление фактической стоимости приобретения, наи-

более часто используемое на практике, вызывает наименьшие

затруднения, но может привести к искажениям отчетной

информации, несопоставимости учетных данных. Поэтому

стоимостные величины должны быть пересчитаны с исполь-

зованием метода дисконтирования или соответствующих

мультипликаторов.

Следует отметить, что в международной практике широко

используется такая специфическая категория, как справедли-

вая стоимость. МСФО трактуют справедливую стоимость как

оценку, наиболее подходящую для предоставления достовер-

ной информации. В МСФО приводится следующее определе-

ние справедливой стоимости: это «сумма денежных средств,

на которую можно обменять активы при совершении сделки

между осведомленными, желающими добровольно совер-

шить такую сделку, независимыми друг от друга сторона-

ми»1. Иными словами, под справедливой стоимостью понима-

ется рыночная цена, фиксируемая в приведенных выше

условиях.

Фактическую стоимость приобретения можно предста-

вить как цену покупки актива. Если фактическая цена про-

дажи актива фиксируется как рыночная (т.е. справедливая

стоимость), то следует отметить тенденцию к постепенному

вытеснению цены покупки ценой продажи. Международный

стандарт 40 в составе МСФО «Инвестиционная собствен-

ность» установил в качестве одного из вариантов отражения

в отчетности нефинансовых (долгосрочных) активов модель

учета по справедливой стоимости, т.е. по цене продажи. Ра-

1 Международные стандарты финансовой отчетности. М.: АСКЕРИ, 1998

1999. С. 34.

30

нее такое требование выдвигалось только по отношению

к финансовым активам (стандарт 39 «Финансовые инстру-

менты», МСФО). Существует мнение, что широкое использо-

вание категории справедливой стоимости и методов ее оцен-

ка — путь для повышения достоверности и прозрачности

информации финансовой отчетности. Следует отметить, что

российскими правилами ведения учета и составления отчет-

ности не предусматривается использование дисконтирован-

ной стоимости, и в них отсутствует такая категория, как

справедливая стоимость.

§ 3. Цели и принципы оценки стоимости

Ранее при проведении анализа и составлении финансо-

вой отчетности предпочтение отдавалось учету активов по

их первоначальной, так называемой «исторической» стоимо-

сти. Однако для многих пользователей финансовой отчетно-

сти (инвесторов, кредиторов, поставщиков, потребителей и

др.) более важна информация о текущей реальной стоимости

компании в целом, ее активов и обязательств, особенно ди-

намики их изменения во времени под действием различных

факторов. Игнорировать переменный характер стоимости,

поддерживать концепцию учета и анализа на принципах

оценки по первоначальной стоимости становится невозмож-

но. Отсюда объективно в основу принимаемых решений за-

кладываются принципы оценки справедливой стоимости,

а соответствующие подходы получили закрепление в от-

дельных национальных и международных стандартах по

учету и финансовой отчетности. Фактически это означает

отказ от «исторической» стоимости и переход к учету и ана-

лизу по «справедливой», т.е. реальной стоимости субъектов

рыночных отношений, их активов и обязательств.

Как правило, цель оценки состоит в определении какой-

либо оценочной стоимости, что необходимо сторонам для

31

принятия решения. В проведении оценочных работ заинте-

ресованы различные субъекты: от государственных струк-

тур до физических лиц; в объективной оценке могут быть

заинтересованы контрольно-ревизионные органы, управлен-

ческие структуры, кредитные организации, страховые ком-

пании, налоговые органы и другие организации, частные

владельцы бизнеса, инвесторы и т.д. (рис. 1).

Рис. 1. Стороны, заинтересованные в оценке стоимости

Стороны, заинтересованные в проведении оценочных ра-

бот и в реализации своих экономических интересов, опреде-

ляют цели оценки, которые в общем случае могут быть све-

дены к следующим:

♦ повышение эффективности текущего управления ком-

панией;

♦ оценка стоимости ценных бумаг в случае купли-про-

дажи акций компании на фондовом рынке. Для принятия

обоснованного инвестиционного решения необходимо оценить

собственность компании и ее долю, приходящуюся на приоб-

ретаемый пакет акций, а также возможные будущие доходы

от деятельности компании;

♦ определение стоимости компании в случае ее купли-

продажи целиком или по частям. Когда владелец решает

продать компанию или один из членов общества намерен

32

продать св°й пай, возникает необходимость в определении

рыночной стоимости фирмы или части ее активов. В рыноч-

ной экономике часто бывает необходимо оценить активы для

подписания договора, устанавливающего доли совладельцев

в случае расторжения договора или ухода одного из партнеров;

♦ реструктуризация компании (ликвидация, слияние,

поглощение либо выделение самостоятельных юридических

лиц) предполагает проведение рыночной оценки, так как не-

обходимо определить цену покупки или выкупа акций, кон-

вертации обязательств, стоимостной оценки активов;

♦ разработка плана развития компании, для чего важно

оценить будущие доходы, степень ее финансовой устойчиво-

сти и кредитоспособности;

♦ анализ финансового положения (устойчивости) эми-

тента при подготовке к выпуску корпоративных ценных бу-

маг, в первую очередь обыкновенных акций;

♦ определение стоимости залога при кредитовании, по-

скольку величина стоимости активов по бухгалтерской от-

четности может резко отличаться от их рыночной стоимости;

♦ оценка страхового возмещения, которая всегда осно-

вана на действительной стоимости основных фондов и дру-

гих соответствующих активов;

♦ определение налоговых платежей, зависящих от на-

логооблагаемой базы и процентной ставки. Это также пред-

полагает объективную оценку стоимости имущества или ре-

зультатов деятельности хозяйствующего субъекта.

Во всех перечисленных случаях принятие обоснованных

управленческих решений требует учета темпов инфляции,

кУРса национальной валюты, изменения ставок рефинанси-

рования и кредитования, что может привести к значитель-

ным изменениям показателей стоимости. Периодическая пе-

реоценка имущества независимыми оценщиками позволяет

повысить реалистичность финансовой отчетности, являю-

щейся базой для принятия соответствующих решений.

33

Таким образом, обоснованность и достоверность величи'

ны стоимости во многом зависят от того, насколько правиль-'

но определена область использования оценки: инвестиции’

купля-продажа, получение кредита, страхование, налогооб-'

ложение, реструктуризация и т.д. При финансовом анализе

различают следующие основные направления вложения де-’

нежных средств:

♦ инвестиции в реальные (физические) активы;

♦ инвестиции в финансовые инструменты, в том числе3

в ценные бумаги;

♦ инвестиции в нематериальные активы.

В зависимости от направления и цели оценки, числа й

значимости учитываемых при этом факторов различают’

следующие виды стоимости:

1. Рыночная стоимость — расчетная величина, по кото-’

рой предполагается переход имущества в результате ком-’

мерческой сделки между добровольным покупателем и доб-

ровольным продавцом после адекватного маркетинга. Пр^

этом предполагается, что каждая сторона действовала ком-’

петентно, расчетливо и без принуждения. Рыночная стой-’

мость рассчитывается, исходя из ситуации на рынке на кон-

кретную дату, поэтому при изменении рыночных условий

^уц^х ssssws..

2. Нормативно рассчитываемая стоимость — стоимости

объекта собственности, рассчитываемая на основе методик

нормативов, утвержденных соответствующими органам#4

(Минимуществом, Госкомстатом, Роскомземом). При это?4

применяются единые шкалы норм и нормативов. Как npaz

вило, нормативно рассчитываемая стоимость не совпадав^

с величиной рыночной стоимости, однако нормативы перпо'

дически обновляются в соответствии с базой рыночной стой7

мости.

3. Инвестиционная стоимость — величина вложений

субъекта для достижения определенных целей инвестирова7

34

ния Она рассчитывается при обосновании конкретных инвес-

тиционных проектов. В отличие от рыночной стоимости,

определяемой мотивами поведения покупателя и продавца,

инвестиционная стоимость зависит от индивидуальных тре-

бований, предъявляемых конкретным инвестором. Инвести-

ционная стоимость может отличаться от рыночной стоимости

по ряду причин. К ним могут быть отнесены различия в оцен-

ке будущей доходности и степени риска вложений денежных

средств, а также разные цели инвестирования.

При оценке стоимости принимаются во внимание раз-

личные факторы. Основными из них являются:

♦ спрос, определяемый предпочтениями потребителей.

Предпочтения зависят от того, какие доходы приносит дан-

ный объект или вид деятельности собственнику, в какое вре-

мя, с какими рисками это сопряжено, каковы возможности

контроля и перепродажи данного объекта;

♦ доход (прибыль), который может получить собствен-

ник объекта. Доход зависит от характера операционной дея-

тельности и возможности получить прибыль от продажи

объекта после использования. Прибыль от операционной дея-

тельности в свою очередь определяется соотношением дохо-

дов и расходов;

♦ время, играющее большую роль при оценке стоимости

компании или инвестиционного проекта. Оно рассматривает-

ся в нескольких измерениях: как текущее время при дис-

контировании финансовых потоков, так и конечные отрезки

времени, например для сроков окупаемости затрат. Ситуация,

при которой собственник приобретает объект или активы и

быстро начинает получать прибыль от их использования, зна-

чительно отличается от случая, когда инвестирование и воз-

врат капитала отделены значительным промежутком вре-

мени;

♦ риск, под которым понимается возможность или веро-

ятность того, что фактически полученный доход (прибыль)

35

будет отличаться от ожидаемых, запланированных или нор.

мативных значений;

♦ степень контроля, которую получает новый соб-

ственник (инвестор). Она находится в прямой зависимости

от объема прав, обусловленных конкретным финансовым

инструментом (в данном случае обыкновенными акциями

компании), что ниже будет предметом специального рас-

смотрения;

♦ ликвидность: рынок готов выплатить дополнительную

премию за активы, которые могут быть быстро обращены

в деньги с минимальными потерями части стоимости этих

активов;

♦ ограничения: стоимость компании реагирует на лю-

бые ограничения, которые имеют место или возникают впо-

следствии. Например, если государство ограничивает цены

на продукцию, то стоимость такой компании и ее акций бу-

дет ниже, чем при отсутствии ограничений;

♦ спрос и предложение, их соотношение. Спрос на ак-

тивы, наряду с их полезностью, зависит также от платеже-

способности потенциальных инвесторов, ценности денег, воз-

можности привлечь дополнительный капитал на финансовый

рынок. Спрос зависит не только от экономических факторов:

важны также социальные и политические факторы, прежде

всего отношение к предпринимательству в обществе и поли-

тическая стабильность. Цены предложения в первую оче-

редь определяются издержками создания аналогичных ком-

паний. Выбор решения покупателя и продавца зависит от

перспективы развития данной компании. Обычно стоимость

компании с признаками банкротства ниже стоимости компа-

нии с аналогичными активами, но финансово устойчивой.

Соотношение спроса и предложения также влияет на

оценочную стоимость компании и отдельных активов. Если

спрос превышает предложение, то покупатель готов опла-

тить максимальную цену, верхняя граница которой опреде-

36

ляется современной стоимостью будущих прибылей. Если

предложение превышает спрос, то минимальная цена, по ко-

торой собственник может продать компанию, определяется

затратами на ее создание и функционирование.

Переходим к рассмотрению принципов оценки компаний

и их активов. Обычно выделяют три группы взаимосвязан-

ных принципов оценки.

К первой группе относятся принципы, основанные на

лредставлениях собственника:

♦ принцип полезности. Чем больше компания способна

удовлетворять потребности собственника, тем выше ее стои-

мость. Безусловно, компания обладает стоимостью, если мо-

жет быть полезна реальному или потенциальному владель-

цу. Полезность для каждого потребителя индивидуальна, но

качественно и количественно определена во времени и по

стоимости. Полезность объекта инвестирования — это его

способность приносить доход в конкретных обстоятельствах

и в течение данного времени. Чем больше полезность, тем

выше величина оценочной стоимости;

♦ принцип замещения. Максимальная стоимость компа-

нии определяется наименьшей ценой, по которой может

быть приобретен аналогичный объект с эквивалентной по-

лезностью. В практическом планег с точки зрения любого

собственника, оценочная стоимость объекта не должна быть

выше минимальной цены на аналогичный объект с той же

полезностью. Кроме того, за объект неразумно платить боль-

ше, чем может стоить создание нового объекта с аналогич-

ной полезностью в приемлемые сроки. Если инвестор анали-

зирует поток дохода, то максимальная цена определяется

путем изучения других потоков доходов с аналогичным

Уровнем риска и качества. При этом замещающий объект

необязательно должен быть точной копией, но должен быть

аналогичен оцениваемому объекту, и собственник рассмат-

ривает его как возможный заменитель;

37

♦ принцип ожидания или предвидения. При оценку

определяется текущая стоимость дохода или других выгод

которые могут быть получены от владения объектом в буду,

щем. Прошлое и настоящее компании, конечно, важны, одна-

ко ее экономическую оценку определяет будущее. Прошлое

и настоящее являются лишь исходным пунктом, ключом

к пониманию будущего. Полезность любого объекта опреде-

ляется тем, во сколько сегодня оцениваются прогнозируемы^

будущие выгоды (доходы). На оценке компании непосред-

ственно сказываются представление о чистой отдаче от ее

функционирования и ожидаемая выручка от реализации

продукции или активов. При этом важны величина, качество

и продолжительность ожидаемого будущего дохода.

Вторая группа включает принципы, основанные на

представлениях производителя:

♦ принцип вклада. Привлечение любого дополнительно-

го актива в систему экономически целесообразно, если полу-

чаемый прирост стоимости компании больше затрат на при-

обретение этого актива;

♦ принцип остаточной продуктивности. Остаточная

продуктивность, например, земельного участка определяется

как чистый доход после того, как оплачены расходы на

управление (менеджмент), рабочую силу И средства произ-

водства. Каждый фактор производства (земля, рабочая сила,

капитал, менеджмент) должен быть оплачен из доходов, со-

здаваемых при использовании объекта. Поскольку земля

физически недвижима, то остальные факторы должны быть

привлечены к ней. Сначала должна быть произведена ком-

пенсация за эти факторы, а оставшаяся сумма денег идет

в оплату пользования земельным участком его собственнику.

Остаточная продуктивность может быть результатом того,

что земля дает возможность пользователю извлекать макси-

мальные доходы или до предела уменьшать затраты. Напри-

мер, компания будет оценена выше, если земельный участок

38

способен обеспечивать более высокий доход или если его

расположение позволяет минимизировать затраты;

ф принцип предельной производительности. Содержа-

ние принципа можно свести к следующему: по мере добав-

ления ресурсов к основным факторам производства чистая

отдача имеет тенденцию увеличиваться быстрее затрат. Од-

нако после достижения определенной точки общая отдача

хотя и растет, но уже замедленно. Это замедление происхо-

дит до тех пор, пока прирост стоимости не станет меньше

затрат на добавленные ресурсы.

Факторы производства оцениваются с учетом периода их

воспроизводства, места в обороте капитала. С этой точки

зрения устаревшее технологическое оборудование потребует

полной замены, оплаты демонтажа и монтажа нового обору-

дования, что должно учитываться при оценке стоимости

компании. Наоборот, высококвалифицированная рабочая си-

ла должна оцениваться с точки зрения изменения или неиз-

менности вида производственной деятельности. Известно,

что работников, имеющих большой опыт работы на устарев-

шем оборудовании, труднее переучить. Все эти факторы,

а не просто средства производства и рабочая сила должны

быть учтены покупателем. Изменение того или иного факто-

ра производства может увеличивать или уменьшать стои-

мость объекта покупки или инвестирования;

♦ принцип сбалансированности (пропорциональности).

Согласно этому принципу максимальный доход от предприя-

тия любой формы собственности можно получить при соблю-

дении оптимальных величин факторов производства. Одной

из закономерностей развития компании как производственной

системы является сбалансированность, пропорциональность

ее элементов. Поэтому наибольшая эффективность достигает-

ся при объективно обусловленной пропорциональности фак-

торов производства- Различные элементы системы должны

быть согласованы между собой по пропускной способности и

39

другим характеристикам. Добавление какого-либо элемента

в систему, приводящее к нарушению пропорциональности,

приводит к опережающему росту стоимости предприятия,

а не его эффективности.

Одним из важных моментов действия данного принципа

является соответствие размеров компании потребностям рын-

ка. Так, если масштабы компании слишком велики для удо-

влетворения потребностей рынка, то ее эффективность падает,

особенно если затруднена доставка ресурсов или сбыт товаров.

Наконец, к третьей группе относятся принципы, обу-

словленные действием рыночной среды:

♦ принцип соответствия. Компании, не соответствую-

щие требованиям рынка по оснащенности производства, тех-

нологии, уровню доходности и т.д., скорее всего, будут оце-

нены ниже среднего уровня.

Ведущим фактором, влияющим на ценообразование в ры-

ночной экономике, является соотношение спроса и предло-

жения. Если спрос и предложение находятся в равновесии,

то цены остаются стабильными. Если рынок предлагает

незначительное число прибыльных компаний, т.е. спрос пре-

вышает предложение, то цены на них могут превысить их

стоимость. Если на рынке имеет место избыток компаний-

банкротов, то цены на их имущество или активы окажутся

ниже реальной рыночной стоимости.

В долгосрочном аспекте спрос и предложение являются

относительно эффективными факторами в определении на-

правления изменения цен. Но в короткие промежутки време-

ни факторы спроса и предложения могут и не иметь возмож-

ности эффективно работать на рынке. Рыночные отклонения

могут быть также следствием монопольного положения соб-

ственников. Кроме того, на рынок могут влиять государствен-

ные механизмы контроля, например органы власти могут уста-

новить контроль над продажей компаний или производимой

продукции.

40

Как отмечалось, полезность определена во времени и

пр0СТранстве. Рынок учитывает эту определенность прежде

всеГо через цену. Если компания соответствует рыночным

станДаРтам> хаРактеРным в конкретное время для данного

применения, то цена на нее будет колебаться вокруг средне-

рыночного значения. Если же объект не соответствует требо-

ваниям рынка, то это, как правило, отражается через более

низкую цену на данное предприятие;

♦ принцип регрессии. Если компания характеризуется

излишними (применительно к данным рыночным условиям)

улучшениями, то ее рыночная цена, вероятно, не будет от-

ражать реальную стоимость и окажется ниже реальных за-

трат на ее создание;

♦ принцип прогрессии. В результате функционирова-

ния соседних объектов, например объектов, улучшающих

инфраструктуру региона, рыночная цена компании, скорее

всего, окажется выше ее стоимости;

♦ принцип конкуренции. Если ожидается обострение

конкурентной борьбы, то при прогнозировании будущих

прибылей данный фактор можно учесть либо за счет прямо-

го уменьшения потока доходов, либо путем увеличения фак-

тора риска, что снизит современную стоимость будущих

доходов. Хорошо известно, как конкуренция влияет на цено-

образование. Если отрасль, в которой действует компания,

приносит избыточную прибыль, то в свободной рыночной

экономике в эту область попытаются проникнуть и другие

предприниматели. Это увеличит предложение в будущем и

снизит норму прибыли. В настоящее время многие россий-

ские компании получают сверхприбыли только в результате

своего монопольного положения, и по мере обострения кон-

куренции их доходы могут заметно сокращаться. Отсюда

СлеДУет, что при оценке стоимости компании необходимо

Учитывать степень конкурентной борьбы в отрасли или ре-

гионе в настоящее время и в будущем;

41

♦ принцип зависимости от внешней среды. Стоимость

компании определяется не только внутренними факторами,

но во многом и внешними. Стоимость компании, ее активов

и ценных бумаг в значительной мере зависит от состояния

внешней среды, законодательства, степени политической

и экономической стабильности в стране, экологической об-

становки и др.;

♦ принцип изменения стоимости. Изменение полити-

ческих или экономических сил, а также социальной обста-

новки в стране или регионе влияет на конъюнктуру рынка

и уровень цен. В итоге стоимость комкании изменяется, сле-

довательно, оценка ее стоимости должна проводиться на

определенную дату.

Большое число принципов не означает, что нужно учи-

тывать их все сразу. В каждом случае выделяются основные

и вспомогательные принципы. Когда речь идет о принципах,

то появляются лишь основные закономерности поведения

субъектов рыночной экономики. В реальной жизни целый

ряд факторов может искажать их действие. Например, го-

сударственное вмешательство иногда не дает правильной

картины реализации тех или иных принципов оценки. Несо-

вершенство рыночных отношений, характерное для этапа

перехода к рыночной экономике, еще больше деформирует

действие принципов оценки. По этим причинам принципы

оценки отражают лишь тенденцию экономического поведе-

ния субъектов рыночных отношений, а не гарантируют опре-

деленного поведения.

Оценка реальной стоимости компании и ее активов явля-

ется одним из наиболее существенных вопросов для соб-

ственника или инвестора (кредитора). Под реальной стоимо-

стью в данном случае понимается сумма денежных средств,

которую можно выручить от продажи активов или компании

в целом в течение ограниченного периода (срока экспози-

ции). При этом бухгалтерский учет активов и обязательст(з

42

омпании, основанный на методе фактических затрат, не

всегда может обеспечить достоверную оценку реальной стои-

мости поскольку за время, в течение которого компания

владеет активами, их реальная стоимость может значитель-

но измениться по сравнению со стоимостью на момент поста-

новки актива на учет. Для реальной стоимости активов

в последнее время широко используется показатель спра-

ведливой стоимости (Fair Value).

Понятие справедливой стоимости (FV) впервые появи-

лось в стандартах бухгалтерского учета в начале 90-х го-

дов, когда были введены правила раскрытия информации

о финансовых инструментах по их справедливой стоимости.

С тех пор эта категория заняла прочное положение в про-

цессе учета и отражения в отчетности корпоративных цен-

ных бумаг, как долевых (акции), так и долговых (обли-

гации), предназначенных для торговли или имеющихся

в наличии для продажи. Поскольку категория «справедли-

вая стоимость» многим представляется излишне абстракт-

ной и непрактичной, так как значительно превышает роль

оценочного фактора в учете и отчетности, необходимо оста-

новиться на экономической сущности этой категории и об-

ластях ее применения.

§ 4. Оценка активов

по справедливой стоимости

Смещение акцентов с первоначальной, «исторической»

стоимости активов на их оценку по справедливой, рыночной

стоимости нашло отражение в действующих в настоящее

время международных правилах и стандартах по финансо-

вой отчетности (МСФО). Как отмечалось выше, под справедли-

вой стоимостью подразумевается «сумма денежных средств,

Достаточная для приобретения актива или исполнения обя-

зательства при совершении сделки между хорошо осведом-

43

ленными, действительно желающими совершить такую

сделку, независимыми друг от друга сторонами»1. В соответ-

ствии с МСФО оценка по справедливой стоимости применя-

ется к следующим активам:

♦ основные средства;

♦ нематериальные активы;

♦ финансовые инструменты;

♦ инвестиционная собственность.

В дальнейшем изложении будут рассмотрены вопросЬ!

оценки только финансовых инструментов. МСФО 39 «Финан-

совые инструменты: признание и оценка» использует спра-

ведливую стоимость при учете практически всех финансо-

вых инструментов в портфеле компании, за исключением

дебиторской задолженности и займов, а также долговых ин-

струментов, удерживаемых до погашения, и тех финансовых

инструментов, справедливую стоимость которых невозможно

определить.

Следует подчеркнуть, что рыночно ориентированная сис-

тема бухгалтерских стандартов (МСФО) нацелена на расши-

рение использования справедливой стоимости как категории

учета, а не только раскрытия информации.

Таким образом, для того чтобы иметь практическую воз-

можность определить справедливую стоимость, необходима

информация о сделке (или сделках с аналогичным активогЛ

в которой выполняются следующие условия:

♦ сделка совершается между независимыми сторонам^,

♦ стороны хорошо осведомлены об условиях сделки

и условиях сделок с аналогичными активами;

♦ стороны совершают сделку без принуждения, т.е. сдел-

ка не является вынужденной.

J Международные стандарты финансовой отчетности. М. АСКЕРИ, 19-с1^

С 1013.

44

Иными словами, перечисленные условия свидетельству-

ет о том, что сделка совершается на открытом, прозрачном

и конкурентном рынке. Рассмотрим эти условия более под-

робно.

Независимость сторон. Очевидно, в том случае, когда

сделка совершается между зависимыми (связанными) сторо-

нами, цена сделки может значительно отличаться от средней

рыночной и не может считаться объективной.

Осведомленность сторон. Знание участниками сделки

рыночной информации, относящейся к данной сделке, явля-

ется существенным критерием определения справедливой

стоимости. Так, если один из участников сделки плохо ори-

ентируется в рыночной ситуации (например, при скупке бро-

керскими компаниями акций у физических лиц последние

могут не обладать достаточной информацией о курсе или

рыночной цене данных акций), цена, формирующаяся в дан-

ной сделке, не может рассматриваться в виде показателя

справедливой стоимости и не может служить ориентиром

для иных участников рынка.

Сделка не является вынужденной. Если хотя бы одна из

сторон сделки участвует в ней вынужденно (например, при

продаже активов компании в случае ее ликвидации), цена

такой сделки не может быть показателем справедливой стои-

мости.

Для того чтобы цены сделок могли служить показателя-

ми справедливой стоимости, информация о них должна быть

доступной и публичной. Очевидно, что наилучшим образом

все перечисленные условия соблюдаются при наличии так

называемого организованного рынка, т.е. рынка, на котором

сДелки производятся достаточно часто, без принуждения,

а Участвующие в них стороны независимы друг от друга. Об-

разцами такого рынка финансовых активов являются фондо-

Еая биржа, дилерский рынок (рынок, который формируют

45

дилерские организации, скупающие и продающие ценщ,1е

бумаги или иные финансовые инструменты по заранее

явленным ценам). В этих случаях равно доступны ценЬ1

предложения (продажи) и цены спроса (покупки) финансо-

вых инструментов. Таким образом, рыночная цена (или ко'щ_

ровна — в случае финансовых инструментов) является на^

лучшим показателем справедливой стоимости.

В более широком смысле справедливая стоимость

это рыночная стоимость при условии, что под рынком

понимается не только организованный рынок (биржевой

дилерский или иной рынок с участием посредников), но и

неорганизованный, сделки на котором совершаются нере-

гулярно, а рассмотренные выше условия соблюдаются не

полностью.

Учет по справедливой стоимости и раскрытие информа-

ции о справедливой стоимости имеют различные последствия

при отражении финансовых данных в отчетности и при ана-

лизе этих данных пользователями отчетности. Отражение ак-

тивов по справедливой стоимости приводит к изменению не

только данных в балансе, но и финансовых результатов дея-

тельности предприятия, отражаемых в отчете о прибылях и