/

Author: Первозванский А.А. Первозванская Т.Н.

Tags: финансы государственные финансы финансы государственного сектора банковское дело деньги экономика рынок

ISBN: 5-86225-018-2

Year: 1994

Text

УДК 336

ББКб5.9(2)2б

П-26

Первозванский А.А., Первозванская Т.Н. Финансовый

рынок: расчет и риск. - М.: Инфра-М, 1994 г. - 192 с.

ISBN 5-86225-018-2

Книга посвящена описанию рынка ценных бумаг в развитых западных

странах и современной России, видов ценных бумаг и способов расчета их

эффективности, анализу и прогнозированию риска финансовых капиталовло-

жений.

Книга позволит читателям не только ориентироваться в новых и

разнообразных понятиях финансового рынка, но и научиться производить

конкретные расчеты, начиная с простейших расчетов начислений по вкладам

и кончая статистическими прогнозами движения рыночных цен и выбора

портфеля ценных бумаг.

Вместе с тем, книгу можно рассматривать как практическое пособие по

финансовому бизнесу и биржевой игре.

Для инвесторов, работников фондовых бирж, отделов ценных бумаг

банков и акционерных обществ, студентов и аспирантов экономических и

финансово-экономических факультетов вузов, лиц, интересующихся рынком

ценных бумаг.

Об авторах

Первозванский Анатолий Аркадьевич, профессор Санкт-Пе-

тербургского технического университета, руководитель экспертно-аналнтиче-

ского центра "Информстат", финансовый обозреватель газеты "Санкт-Пе-

тербургские ведомости". Автор 11 книг, из которых 4 издано за рубежом.

Первозванская Татьяна Николаевна, доцент экономического факульте-

та Санкт-Петербургского университета. Автор монографии и 35 статей.

- 0605010204-03 М~А

П 3 3 5(03)^94 02НМ

ББК65.9<2)26

© Первозванский А.А.,

Первозванская Т.Н:

© АО "Инфра-М"

ISBN 5-86225-018-2 © АО "Премьер"

ОГЛАВЛЕНИЕ

ПРЕДИСЛОВИЕ 6

Глава I* Финансовый рынок и его товары 9

1.1. Товарно-денежный механизм

рыночной экономики 9

1.2. Товары, субъекты и структура

финансового рынка 13

Глава 2. Характеристики финансовых операций ... 16

2.1. Основные термины 16

2.2. Приведение к базовому периоду 17

2.3. Дисконтирование 20

2.4. Эффективная ставка 22

2.5. Оценка потоков платежей 26

2.6. Двусторонний поток платежей.

Чистая приведенная величина 29

Дополнение 1. Непрерывная ставка

(сила роста) и дисконт 33

Дополнение 2. Сводка формул

и обозначений по расчету

наращенных и дисконтированных

постоянных рент 35

Дополнение 3. Вычисление эффективной

ставки методом последовательных

приближений 37

Глава 3. Процентные ценные бумаги 38

3.1. Процентные ценные бумаги на рынке США .... 38

3.2. Процентные ценные бумаги на рынке России ... 46

Глава 4. Акции н организация торговли ценными

бумагами 51

4.1. Акции корпораций США 51

4.2. Организация рынка ценных бумаг в США 53

4.3. Цены, прибыли и дивиденды. ММ-парадокс 63

Глава 5. Риск и ограничение риска 68

5.1. Финансовый риск 68

5.2. Хеджирование 71

5.3. Опционы и контракты 73

3

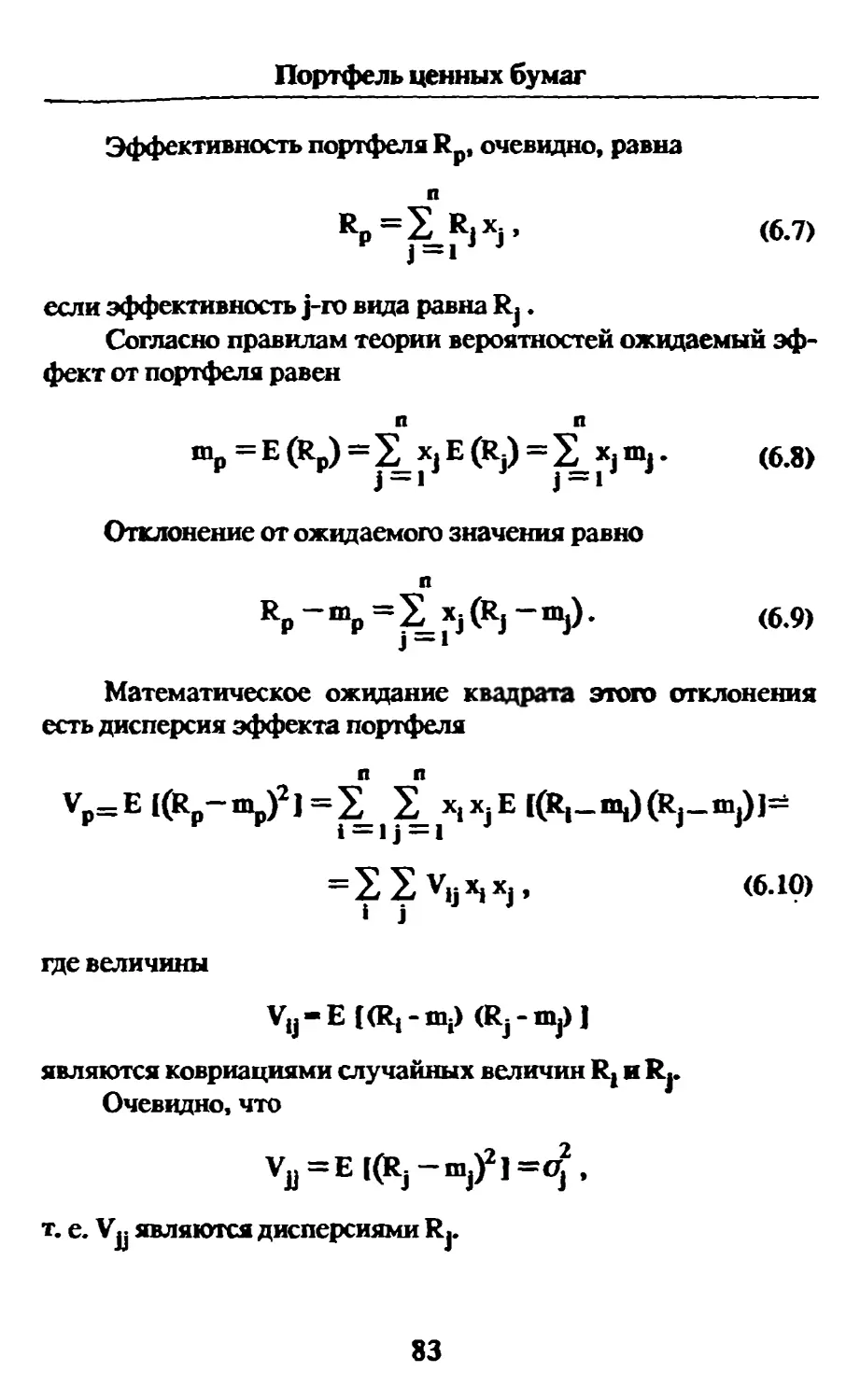

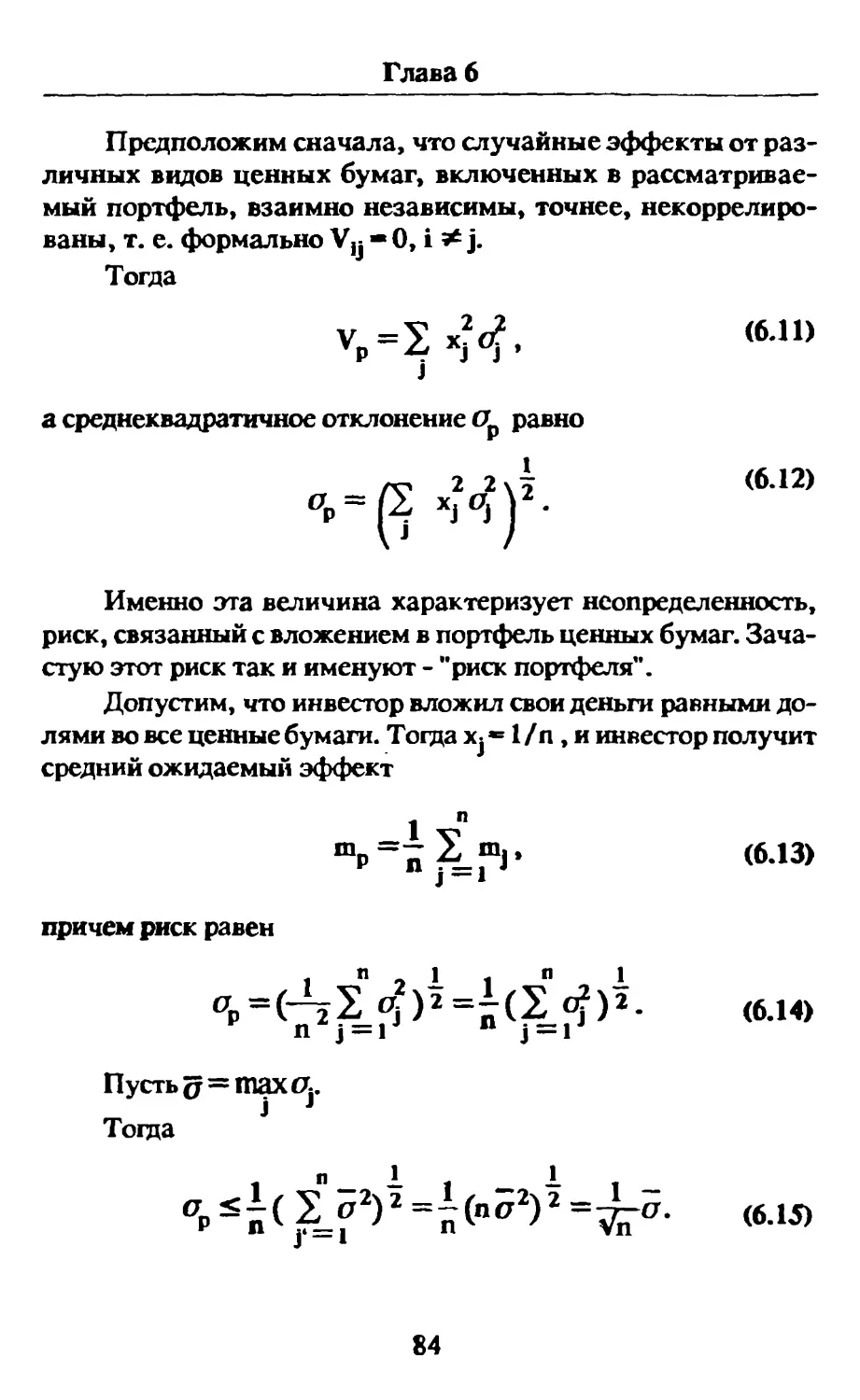

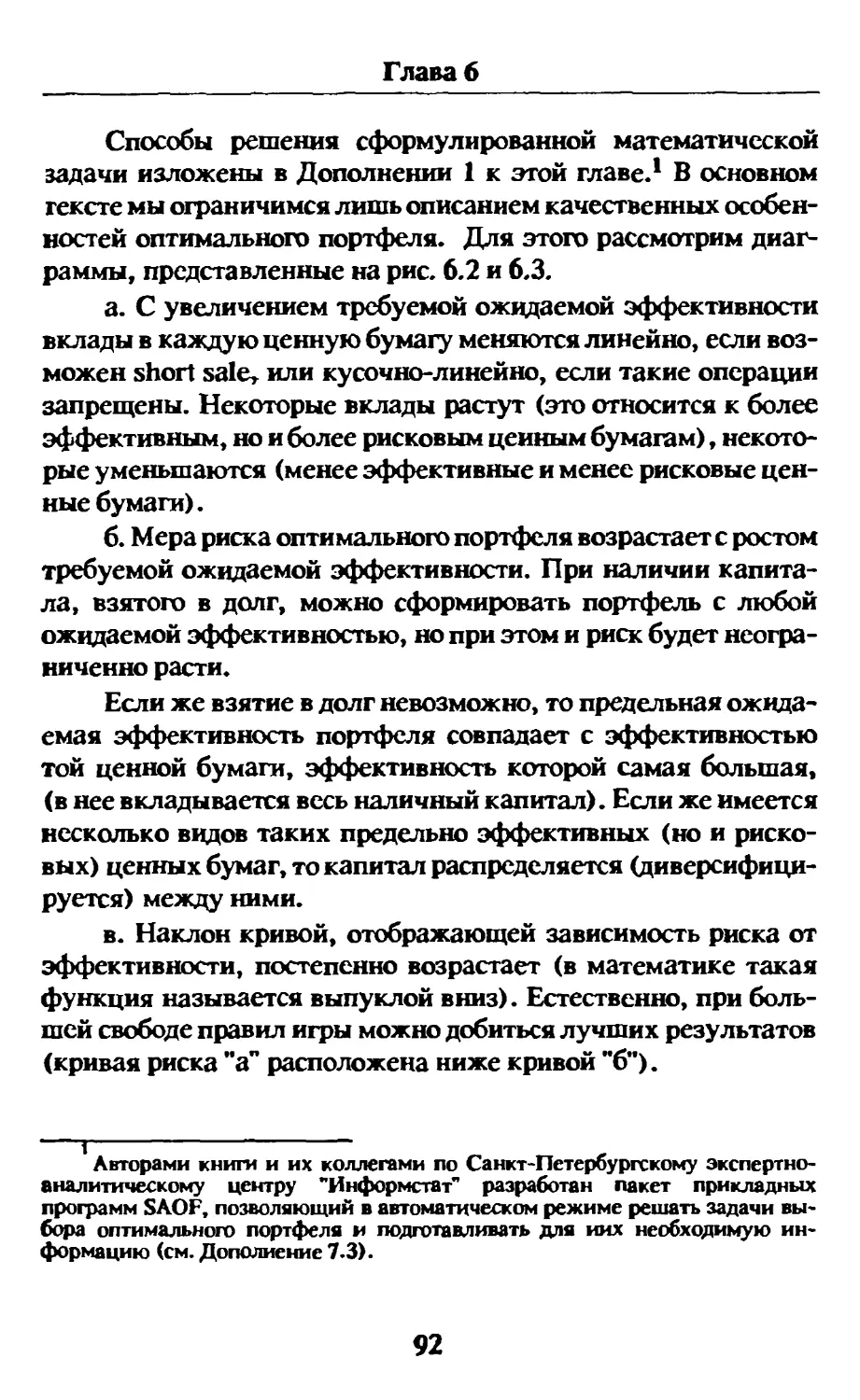

Глава б. Портфель ценных бумаг 79

6.1. Эффективность ценных бумаг как случайная

величина. Склонность к риску 79

6.2. Портфель ценных бумаг и его характеристики .. 82

6.3. Влияние корреляции 87

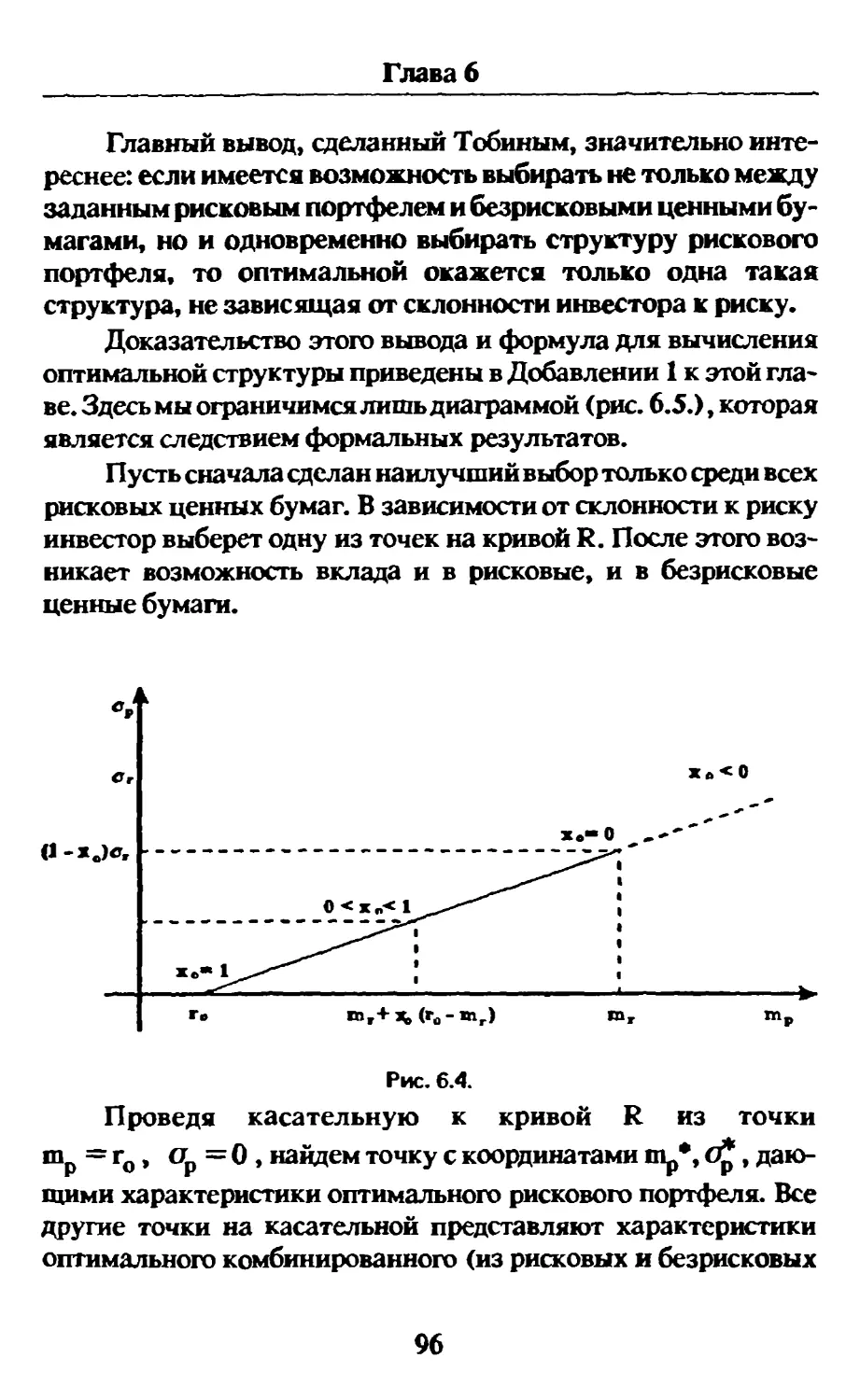

6.4. Оптимальный портфель 90

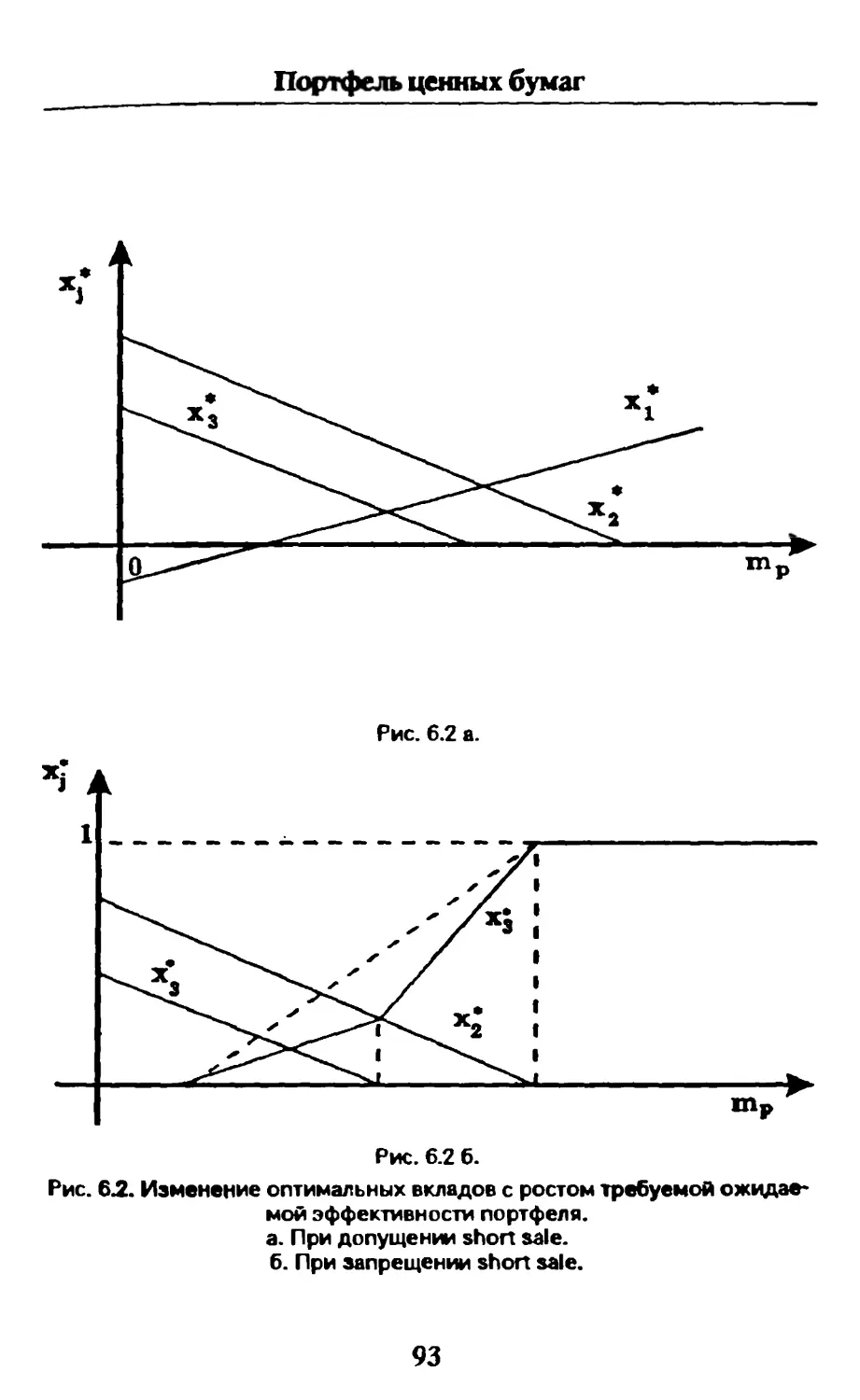

6.5.0 мере риска 100

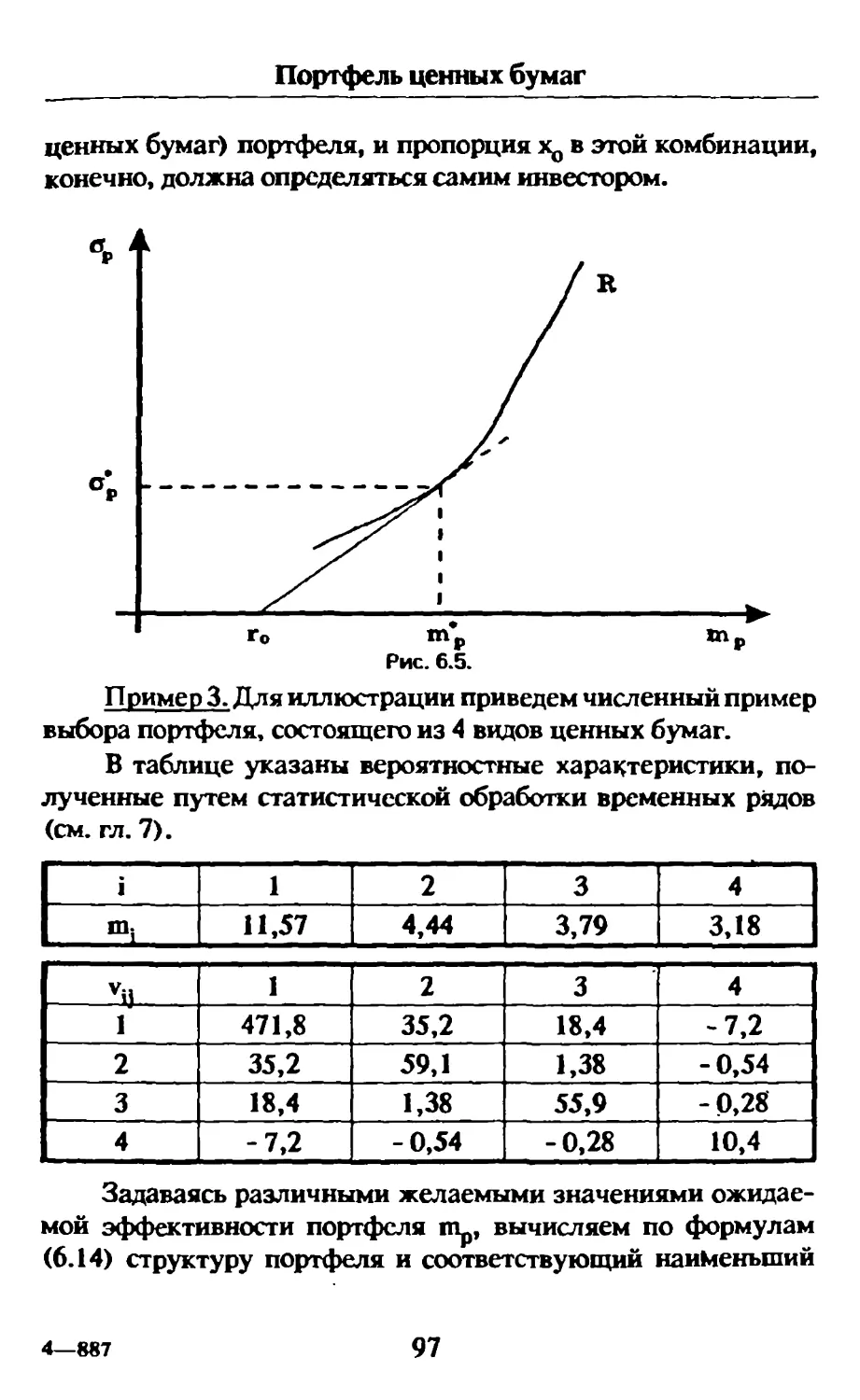

Дополнение 1. Решение задач оптимизации

портфеля ценных бумаг 107

Дополнение 2. Оценка премии за опцион 114

Глава 7. Статистика и теория финансового рынка •. 119

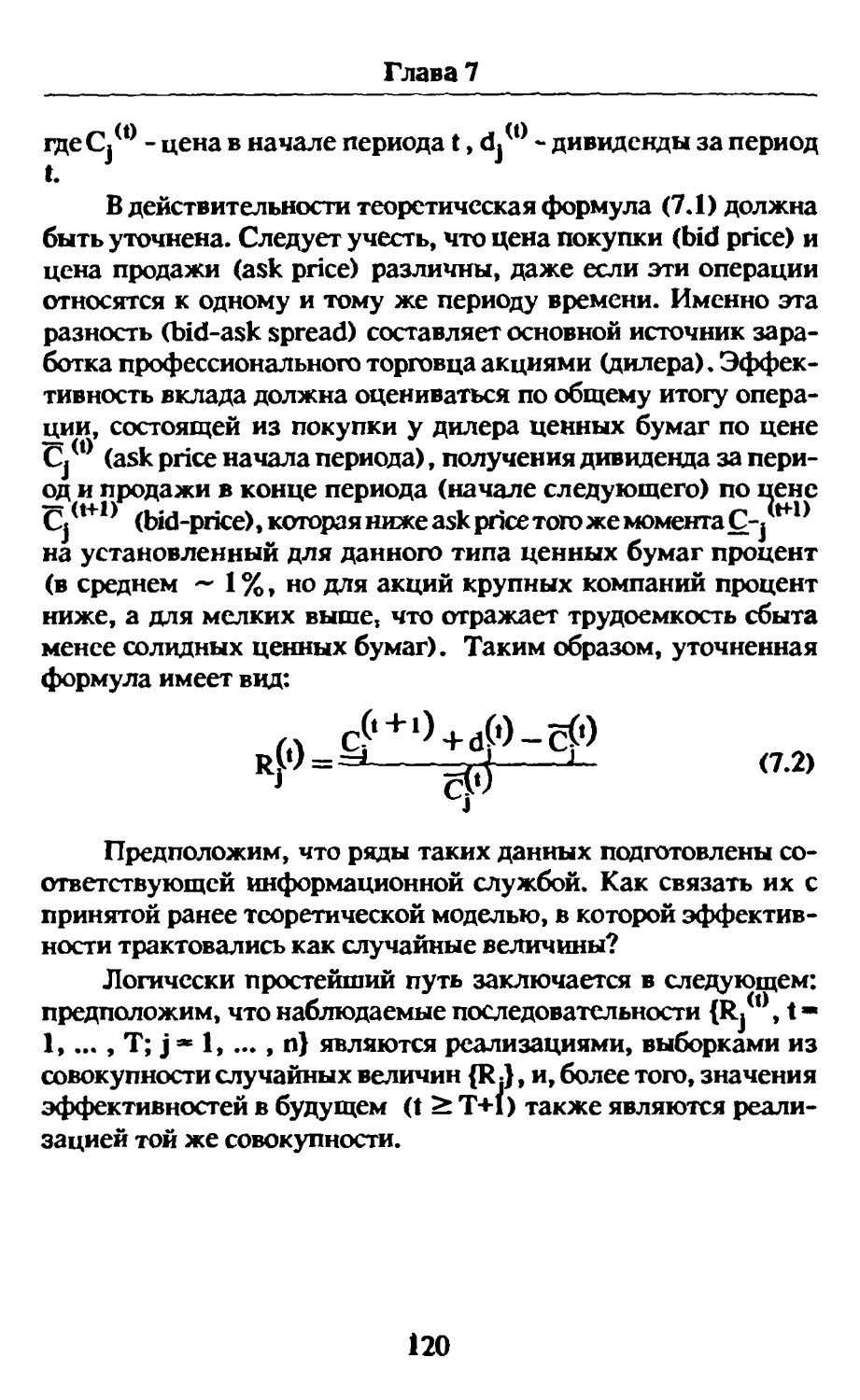

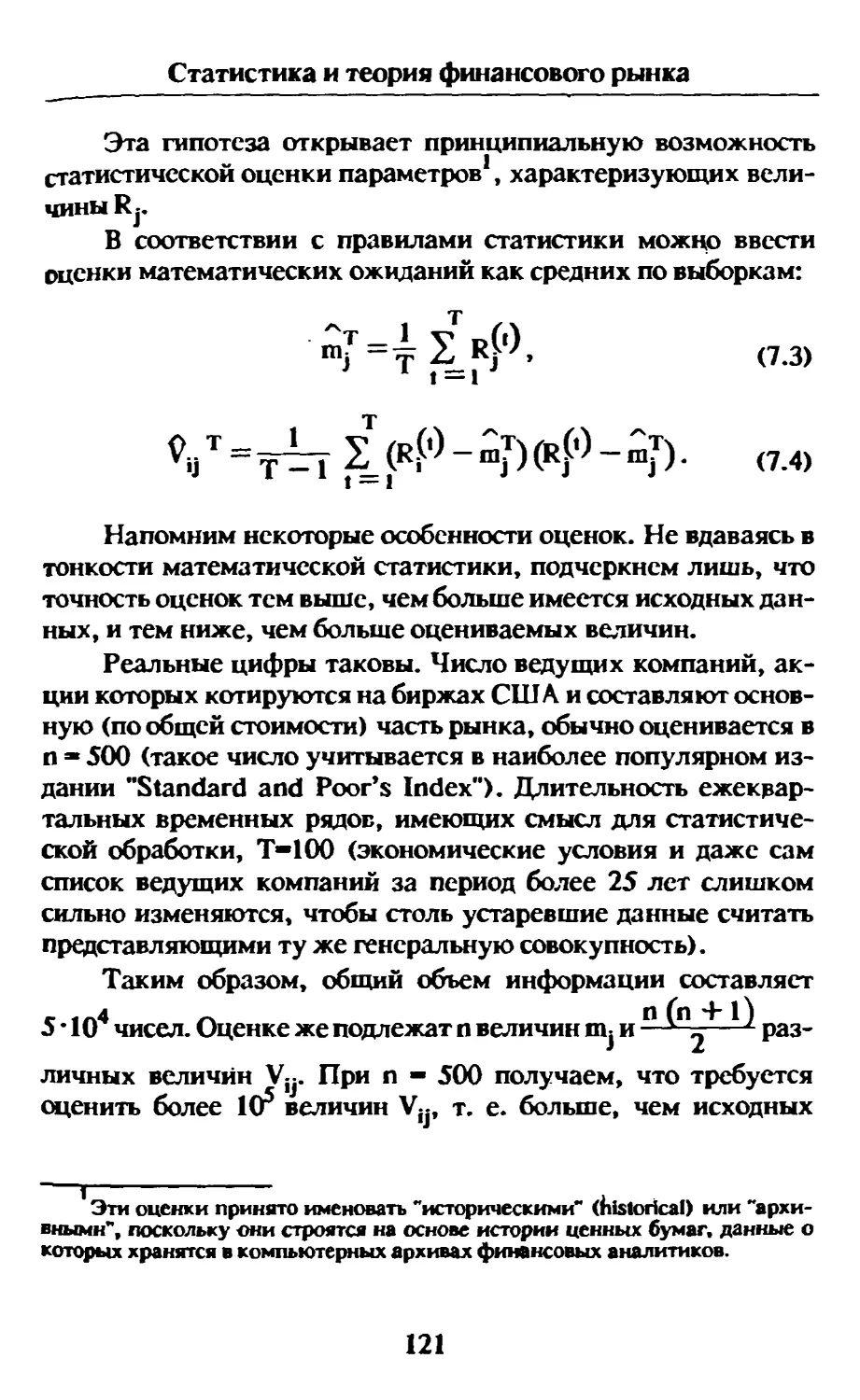

7.1. Прямой статистический подход 119

7.2. Метод ведущих факторов 122

7.3. Эффективность рынка как ведущий фактор .... 125

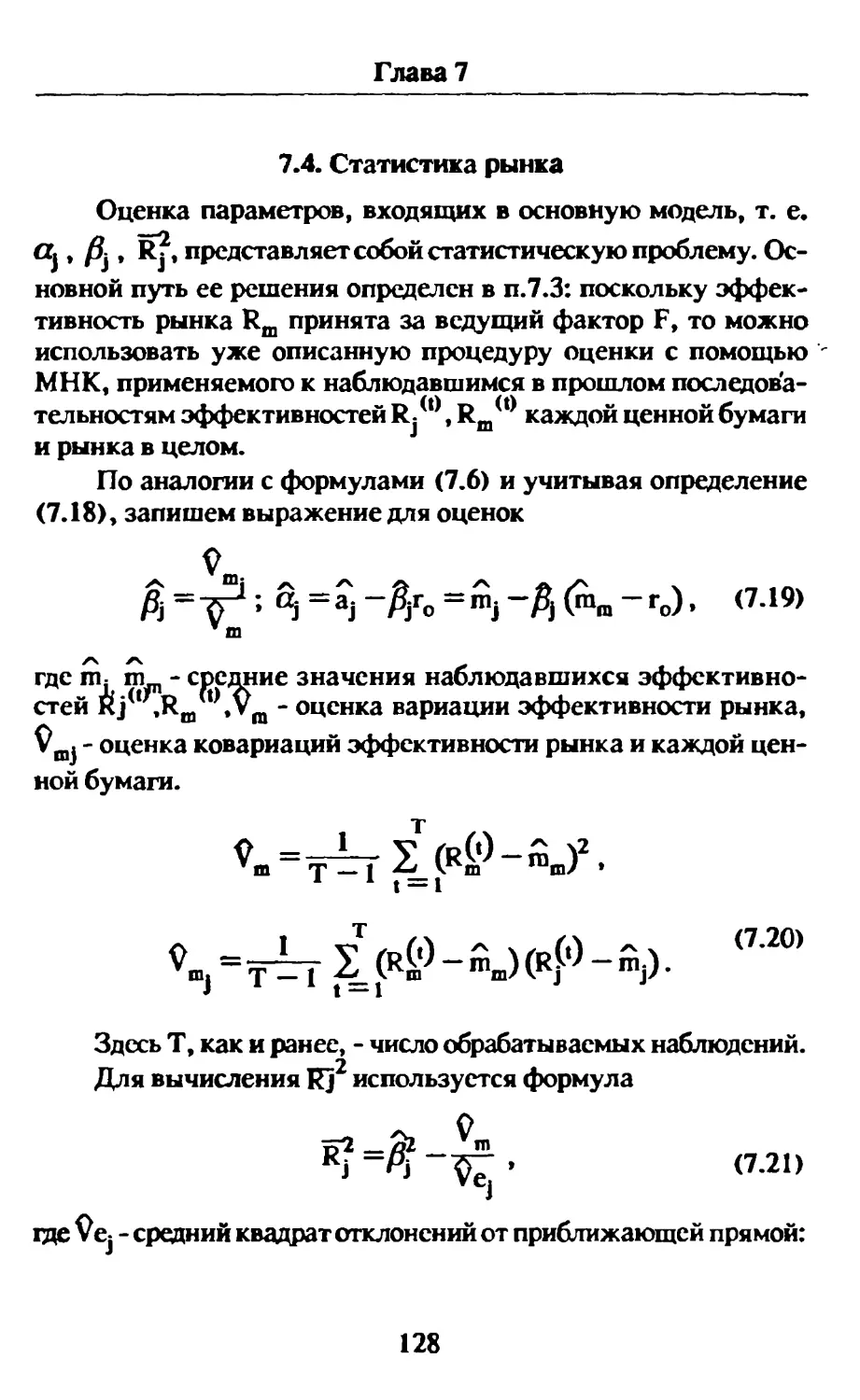

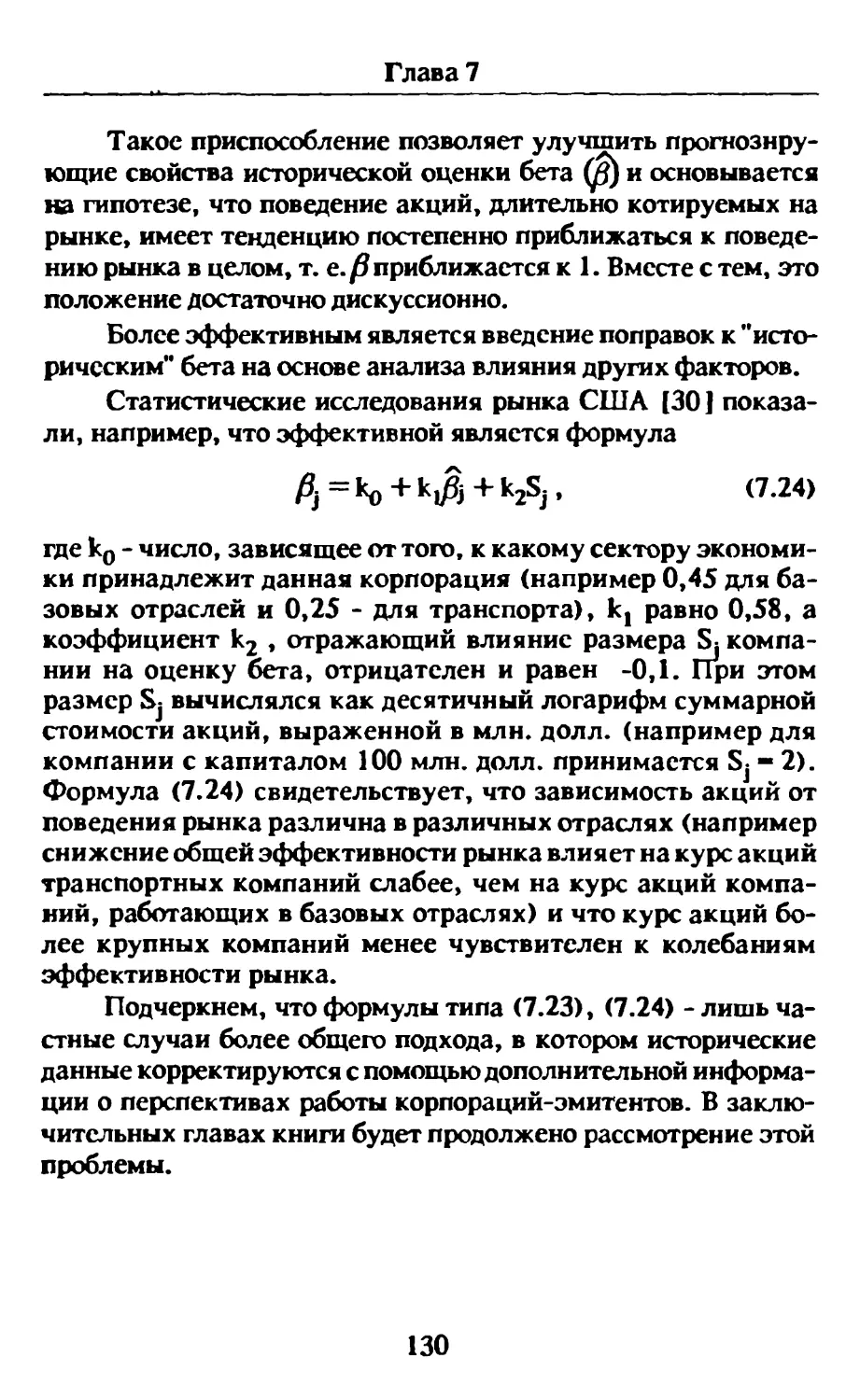

7.4. Статистика рынка 128

7.5. Равновесие на конкурентном

финансовом рынке 131

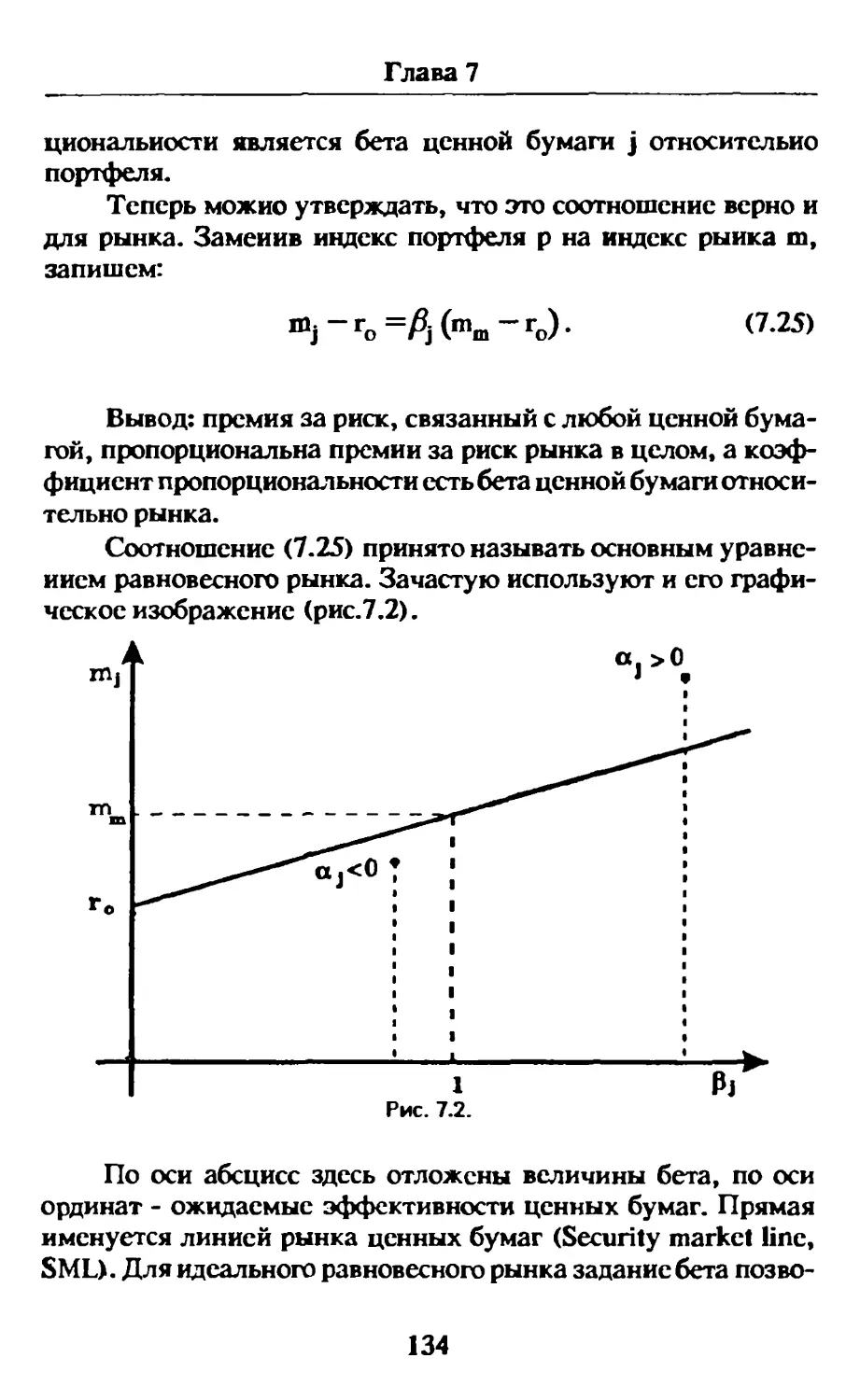

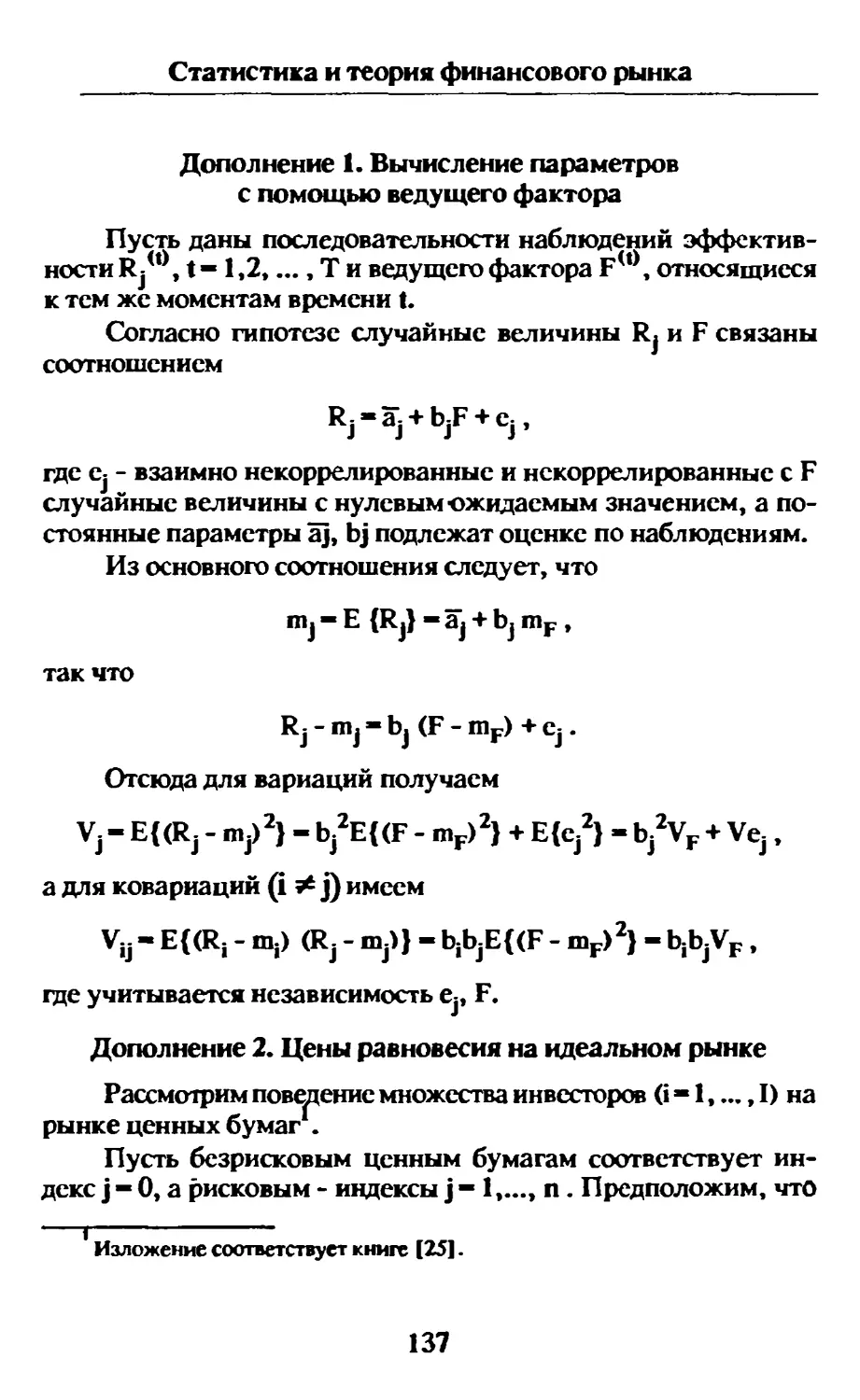

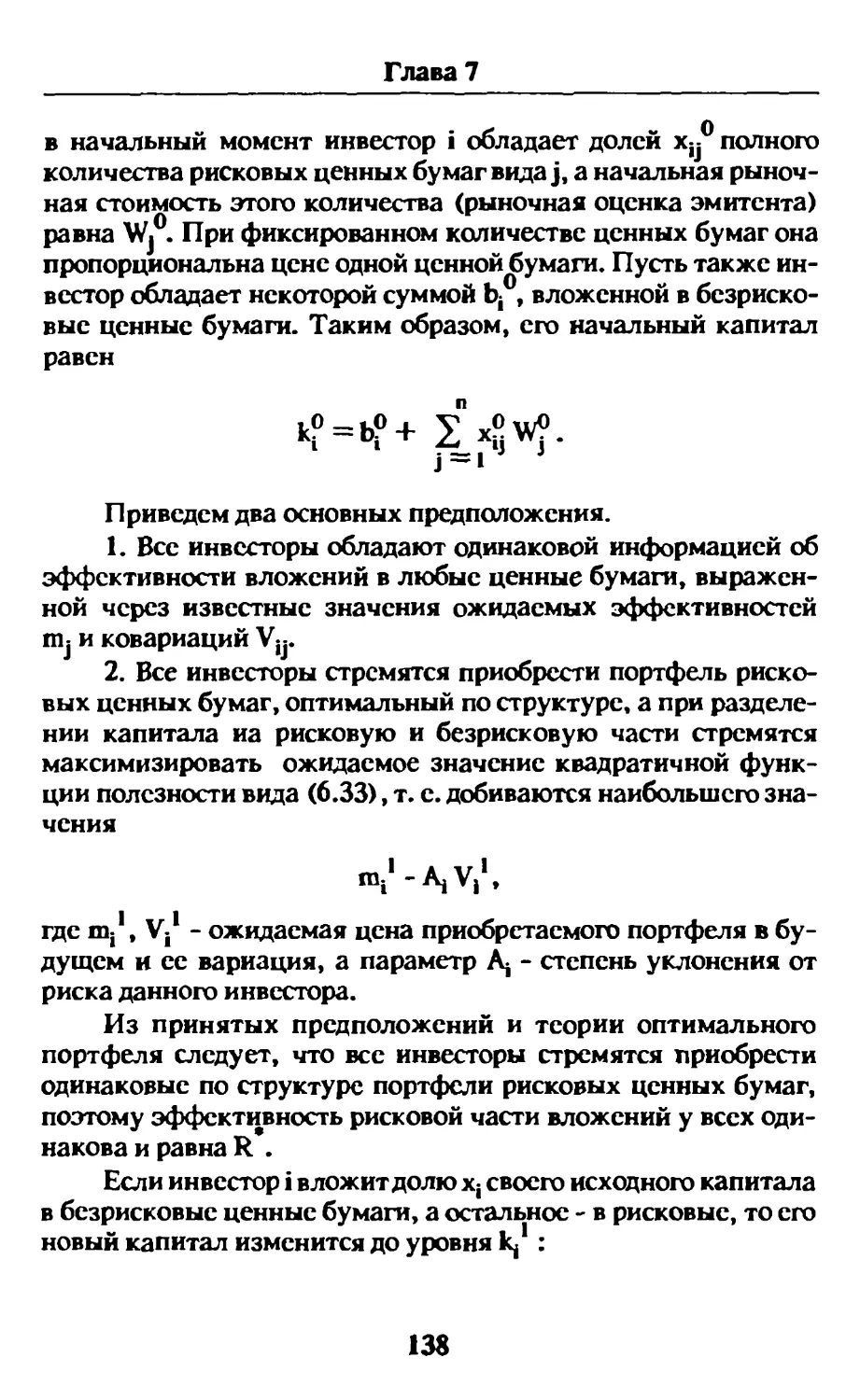

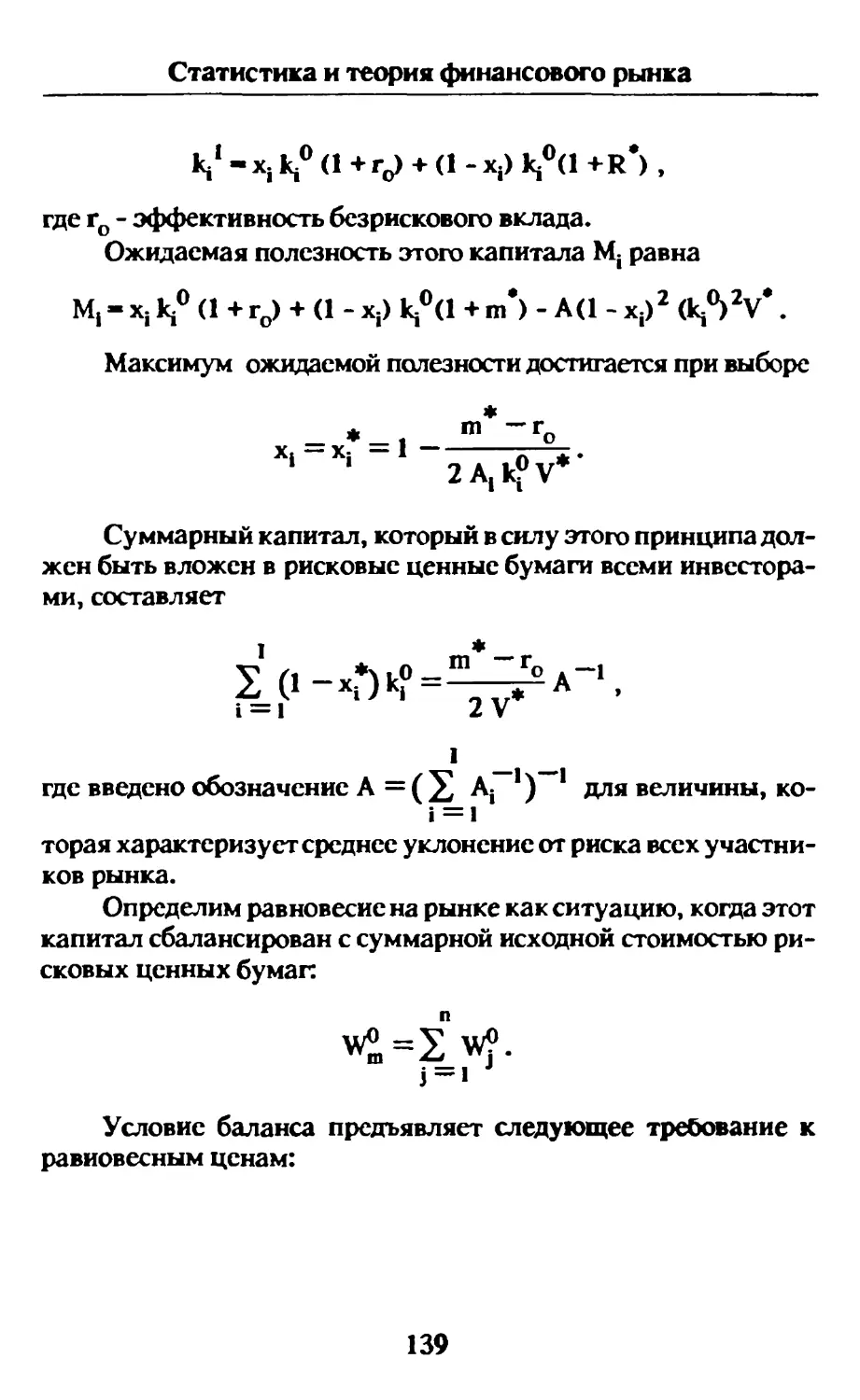

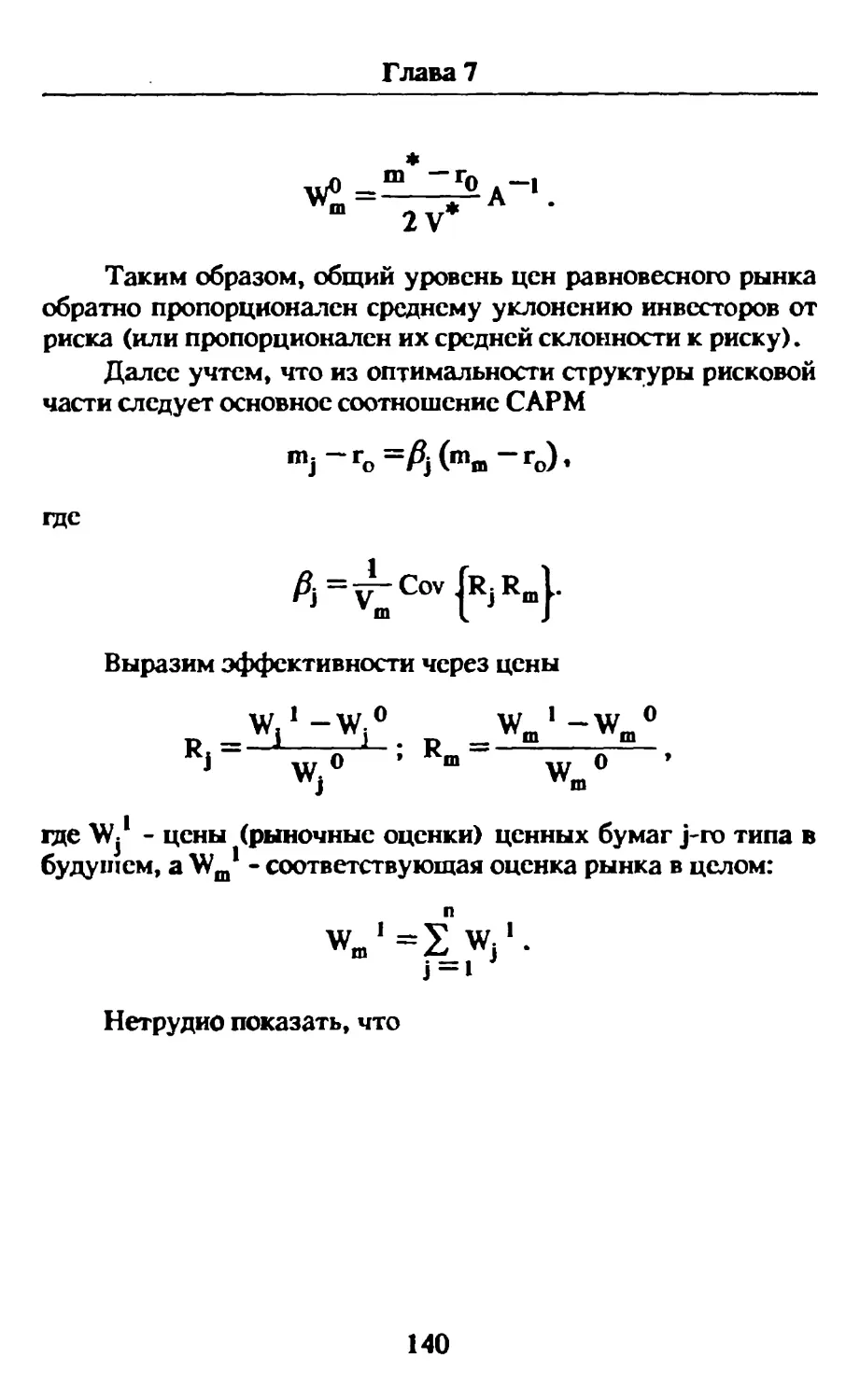

Дополнение 1. Вычисление параметров

с помощью ведущего фактора 137

Дополнение 2. Цены равновесия

на идеальном рынке 137

Дополнение 3. Описание пакета прикладных

программ SAOF (статистический

анализ и оптимизация на

финансовом рынке) 143

Глава 8. Стратегия и тактика инвестиционного

менеджмента /.. 145

8.1. Функции посреднических структур 145

8.2. Традиционный фундаментальный анализ 148

8.3. Традиционный технический анализ 151

8.4. Современный технический анализ 155

8.5. Тактика (стиль) менеджмента 159

8.6. Об эффективности работы менеджера

и аналитика 160

Глава 9. Особенности рынка ценных бумаг

в России 162

9.1. Немного истории 162

9.2. Особенности экономического развития

и фоцдовый рынок 164

9.3. Мониторинг и статистика рынка 167

4

9.4. Рынок н закон 173

9.5. Приватизация н перпективы

фондового рынка 174

9.6. финансовый анализ в российских условиях . 175

ПЕРЕЧЕНЬ ОФИЦИАЛЬНЫХ

ДОКУМЕНТОВ 178

СПИСОК ЛИТЕРАТУРЫ 181

СЛОВАРЬ-ИНДЕКС 184

5

ПРЕДИСЛОВИЕ

Известно, что деньги любят гчст, а тем более большие

деньги. В условиях профессиональной работы на финансовом

рынке это прежде всего означает умение оценивать все воз-

можные варианты инвестиций.

Финансы - основа рыночной экономики, и в странах с

развитыми рыночными отношениями давно осознана практи-

ческая важность серьезных аналитических исследований. Со-

зданная специальная наука - финансовый анализ - стала одним

из краеугольных камней финансово-экономического образо-

вания. Издано множество книг и учебников - "Финансы", 'Те-

ория финансов", "Инвестиции", "Финансовая математика",

преследующих единую цель: рассмотреть процессы на финан-

совом рынке и научить правилам действий на нем.

России рынок возродился совсем недавно. Прошлый

дореволюционный опыт утерян безвозвратно, да и вряд ли при-

нес бы большую пользу, поскольку мировая наука и практика

за 75 лет продвинулись далеко вперед. Рынок оперирует сейчас

такими понятиями, как индексы, фьючерсы, опционы, кото-

рые в начале века еще не были изобретены, а современная

финансовая математика возникла только 40 лет назад.

Нам необходимо учиться. Но как?

На первый взгляд, самый простой выход - срочно переве-

сти на русский язык и издать лучшие западные учебники.

Конечно, это было бы полезно, однако следует учесть, что эти

учебники рассчитаны на западного читателя, который с дет-

ства живет в рыночной среде и которому не надо объяснять, что

такое рынок, что означают рыночные термины, как читать

финансовую прессу. Нашему же читателю все это внове, и он,

как правило, либо совсем не знает реалий финансового рынка,

либо имеет весьма неточное представление о нем. Еще одна

немаловажная деталь - как правило, большой объем западных

учебников и их высокая стоимость. В отечественной литерату-

ре появились лишь "полупереводные" книги, описывающие

внешнюю сторону работы финансового рынка на Западе, со-

держащие первые попытки рассказать, как действует рынок

ценных бумаг в России, но игнорирующие аналитическую ра-

боту на рынке.

6

Книга, которую вы держите в руках, - первая попытка из-

ложить на русском языке современные представления о финан-

совом рынке, и прежде всего о рынке ценных бумаг. Более того, в

отличие от западных учебников по финансовому анализу в книге

предельно кратко и экономно приведены не только теория, но и

практические аспекты рынка как на Западе, так и в России.

Эта книга не относится к разряду развлекательной лите-

ратуры. В процессе чтения вам придется интенсивно размыш-

лять и, может быть, делать заметки.

Книга состоит из девяти глав.

В 1 -й главе даны основные ключевые слова, термины рын-

ка, поэтому прочитать ее надо обязательно.

Глава 2-я, которая носит справочный характер, тоже про-

ста для чтения. Читатель, знакомый со стандартными финан-

совыми расчетами, например по книге [13], не найдет в ней

почти ничего нового и может лишь уточнить представления о

том, что такое дисконт и дисконт-фактор, поток платежей и

приведенная величина.

В главе 3-й рассказано о рынке ценных бумаг, и, в част-

ности, о бумагах с фиксированным доходом, составляющих его

основу, - дано описание их свойств и способов сравнения эф-

фективности инвестиций. Читатель учится понимать смысл

публикаций в западной финансовой прессе.

Глава 4-я также носит описательный характер и посвяще-

на акциям и биржевой торговле.

С главы 5-й раскрывается главная тема книги - риск, с

которым всегда связаны рыночные отношения и такие поня-

тия, как фьючерсы и опционы, призванные частично оградить

рынок от риска.

Вплоть до этой главы от читателя не требуется математи-

ческих познаний, выходящих за рамки школьной программы.

Чуть более сложный материал вынесен в Дополнения.

Однако для того, чтобы понять главы 6-ю и 7-ю, необхо-

димо иметь хотя бы первичные знания теории вероятностей,

ибо грамотные расчеты на рынке рисковых бумаг невозможны

без использования таких понятий, как математическое ожида-

ние, дисперсия, вероятность. В этих главах излагаются основы

современного финансового анализа, и изучить их необходимо

прежде всего тем, кто собирается сделать финансовый анализ

7

своей профессией. Бывшим математикам и физикам, перешед-

шим работать в сферу финансов, доставит удовольствие убе-

диться в том, насколько полезным может оказаться их образо-

вание в этой новой области.

Изложение глав тоже предельно упрощено н доступно

студенту-третьекурснику экономического или технического

вуза. Несколько более сложные в формальном отношении воп-

росы вынесены в Дополнения.

Читатель, незнакомый с математическими понятиями,

может при желании пропустить главы 6-ю и 7-ю, но ему следу-

ет прочитать две последние главы, посвященные основным

подходам к стратегии и тактике операций на рынке, а также

особенностям рынка ценных бумаг в России.

В конце книги приведен перечень основных официальных

документов, определяющих работу на нашем рынке. Их изучение

дает представление об юридическом аспекте рынка. Кроме того,

приведены список литературы и небольшой словарь-индекс основ-

ных терминов рынка ценных бумаг на русском и английском язы-

ках со ссылками на страницы текста, ще более подробно раскрыва-

ется их смысл.

Мы надеемся, что книга найдет своих читателей. Ее

первоначальный вариант явился основой курса лекций для

студентов экономического факультета Санкт-Петербургского

университета и был встречен с большим интересом. Однако

книга рассчитана не только на студентов и преподавателей

вузов, но и на практиков - брокеров, работников фондовых

бирж, отделов ценных бумаг банков и акционерных обществ.

^ -. Хотя российский рынок пока еще примитивен и успех на

нем зависит не столько от знаний, сколько от ловкости и, мягко

говоря, небрежного отношения к закону, однако рынок посте-

пенно цивилизуется и со временем все больше будет взаимо-

действовать с мировым рынком, а в крупном бизнесе ценится

не только ловкость, но и общая культура. Поэтому главная

цель этой книги - способствовать поднятию культуры россий-

ского финансового рынка до мирового уровня.

Мы признательны своим коллегам из Санкт-Пе-

тербургского экспертно-аналитического центра м Информстат"

и работникам Международного информационного агентства

"Премьер" за содействие в подготовке этой книги.

8

Финансовый рынок и его товары

Глава 1. Финансовый рынок и его товары

Финансовый рынок - это рынок, где товарами являются

сами деньги и ценные (денежные) бумаги. Прежде чем тракто-

вать смысл этих понятий, определим роль финансового рынка

в общей системе рыночной экономики.

1.1. Товарно-денежный механизм рыночной экономики

Движение товара можно рассматривать с момента окон-

чания его производства какой-либо организацией, после чего

товар продается либо другому предприятию, если это товар

производственного назначения, либо организациям, осущест-

вляющим оптовую торговлю, если это товар потребительского

назначения. Зачастую и массовые производственные товары, в

особенности сырьевые (нефть, металл, зерно), также направ-

ляются другим предприятиям посредством оптовой торговли,

осуществляемой товарными биржами. Оптовые торговцы по-

требительским товаром реализуют его потребителям через си-

стему розничной торговли.

При любом из указанных перемещений товар переходит

от одного собственника к другому, и движение товара приводит

к встречному потоку денежных выплат. За исключением, воз-

можно, самого нижнего звена, эти денежные выплаты осуще-

ствляются в безналичной форме, причем с участием посредни-

ка, каковым является тот или иной банк. В банках же накап-

ливается наличная выручка розничной торговли и сферы об-

служивания, которая, в свою очередь, возвращается на пред-

приятия и в систему социальной защиты, где используется при

выплате зарплаты и социальных пособий. Впрочем, и в этом

нижнем звене все чаще используются безналичные средства в

виде различного рода кредитных карточек.

Таким образом, это подчеркивает существенную роль,

которую играют банковская система и банковские денежные

документы в процессе продвижения товаров и обеспечения

товарной массы покупательским спросом. В банках аккумули-

9

Глава 1

руются и сбережения населения, представляющие отложен-

ный спрос.

Наряду с розничной торговлей и сферой обслуживания

существенную роль в аккумуляции денежных сумм играют

страховые компании, осуществляющие страхование жизни и

имущества в различных формах. Государственную систему со-

циального страхования во многих странах существенно допол-

няют специальные пенсионные фонды, куда собираются взно-

сы, представляющие собой часть зарплаты, откладываемую

работниками для формирования добавочных пенсий, а также

взносы предприятий на поддержку этих пенсий для своих быв-

ших работников.

Вернемся к производству продукта на предприятии. Ос-

новная особенность реального процесса производства - несов-

падение по времени затрат, связанных с производством, и до-

хода в результате продажи полученной продукции. Сначала

необходимо купить сырье, комплектующие материалы, потом

произвести обработку, сборку, наладку и продажу потребите-

лю (оптовику или другому предприятию). Иначе говоря, доход

может быть получен лишь через некоторое время после произ-

веденных затрат. Поэтому предприятие нуждается в авансиро-

вании денежных средств» которые после реализации продук-

ции вернутся на предприятие в большем объеме, но через не-

которое время. Предприятие может иметь собственный оборот-

ный капитал, но, как правило, ему приходится обращаться за

финансовой поддержкой в банк, который передает ему необхо-

димые средства в виде займа. Естественно, что этот заем дается

под процент. Иначе говоря, предприятие вынуждено делиться

частью прибыли с банком, что является еще одним источником

пополнения банковских средств.

Особенно большие затраты связаны не с текущей деятель-

ностью, а с организацией нового производства или с существен-

ным расширением или переоснащением старого. В этом случае

предприниматель особенно нуждается в предоставлении ему

банковских кредитов.

В свою очередь, коммерческие банки, конечно, заинтере-

сованы в получении доходов от кредитования и затрачивают на

10

Финансовый рынок и его товары

это большие суммы - причем не столько из собственного капи-

тала, сколько из сумм, которые им временно переданы для

сбережения и которые могут быть затребованы вкладчиками в

любой момент. Поэтому возможна ситуация, когда требование

вкладчика не удается удовлетворить - в этом случае коммерче-

ские банки вынуждены сами брать деньги в долг у других бан-

ков, и в первую очередь у государственных банков, являющих-

ся прежде всего банками для банкиров и составляющих так

называемую государственную резервную систему.

Следует упомянуть, что в государственных банках аккуму-

лируются средства, поступающие от населения и предприятий в

виде различного рода налоге». С другой стороны, через государ-

ственные (или муниципальные) банки осуществляется выплата

социальных пособий, средств служащим государственных уч-

реждений, в частности вооруженных сил, полиции, разведки

и т. п. Поскольку размер этих выплат определяется не только и

не столько экономическими, сколько политическими соображе-

ниями, то, как правило, он превышает сумму налоговых поступ-

лений. Для покрытия разницы государство использует две схемы.

Первая - дополнительная эмиссия денежных знаков, вы-

зывающая снижение их реальной ценности, инфляцию и, в

конечном счете, перераспределение государственного дефици-

та на все население. Важно понимать, что и денежные знаки

являются лишь документами-обязательствами, реальная цен-

ность которых определяется рыночным механизмом.

Вторая схема состоит в выпуске государственных займов

и распространении облигаций займов среди населения. При

этом государство как бы перекладывает свой долг на плечи

покупателей облигаций, но берет на себя обязательство (слово

"облигация" и означает "обязательство") выплачивать процент

на вложенные инвестором-покупателем деньги.

Таким образом, существует целая иерархическая банков-

ская структура, взаимоотношения между элементами которой

также строятся на кредитно-денежной основе.

Весьма важным фактором является то, что предприятие

(или группа предприятий), заинтересованное в получении

11

Глава 1

средств для капитальных вложений в производство, может не

только обратиться в банк за займом, но использовать и другую

форму привлечения капитала - путем организации в той или

иной форме акционерного общества. Организаторы акционер-

ного общества, распространяя акции, привлекают к акционер-

ному предприятию других собственников в качестве совла-

дельцев. Каждая акция является документом, удостоверяю-

щим право на владение определенной долей имущества акци-

онерной компании. Это право в некотором смысле условно, о

чем будет сказано позже, но каждая акция является докумен-

том, по которому акционер может регулярно (раз в квартал или

в год) получать некоторые денежные выплаты из прибыли ком-

пании, называемые дивидендами. Кроме того, любая акция

может быть передана другому лицу за определенную денеж-

ную сумму, называемую ценой акции, т. е. сама акция пред-

ставляет собой товар, который может быть продан или куплен.

Продажа и покупка акций реализуются с помощью банков

либо с помощью иных посредников (брокеров и дилеров), круп-

нейшие из которых объединяются, организуя фондовые биржи.

Важно понимать, что уровень дивидендов не является

фиксированным. Более того, цена акции на рынке меняется,

как меняется цена любого товара на рынке. Акция, купленная

за 1000 долл., может через год стоить 1100 долл., но может и

потерять в цене. Вкладчик, купив акцию, может выиграть су-

щественно больше на ее продаже после подъема курса, чем за

счет получения дивидендов, но может и потерять, если курс

понизился. Поэтому вклад денег в покупку акций всегда содер-

жит в себе элемент риска, игры. В дальнейшем мы убедимся в

том, что в этой игре может выиграть только богатый игрок,

который может купить большое количество разнообразных ак-

ций, обеспечить себя информацией и средствами ее обработки.

В развитых странах лишь немногие лица рискуют само-

стоятельно покупать и продавать акции через биржу. Наиболее

распространенной формой вложений являются косвенные вло-

жения через специальные инвестиционные фонды, которые

осуществляют покупку акций на сделанные в них денежные

вклады и текущую перепродажу акций с целью изменения

12

Финансовый рынок и его товары

поддерживаемого инвестиционным фондом портфеля (набора)

акций. Пайщики инвестиционного фонда получают свою долю

дивидендов от всего портфеля акций.

Инвестиционный фонд должен содержать специальную

службу финансовых аналитиков, занимающихся прогнозиро-

ванием рыночных процессов и дающих рекомендации по изме-

нению количества и видов акций в портфеле этого фонда. Ес-

тественно, что за такие услуги инвестиционный фонд берет

определенную плату с пайщиков, но это окупается за счет

более рациональных капвложений.

Подробнее об инвестиционных фондах и об их отличиях от

чековых инвестиционных фондов, возникших в ходе приватиза-

ции в России, будет рассказано в конце книги. Здесь мы лишь

указываем на их важную роль в развитом финансовом рынке.

1.2. Товары, субьекты и структура финансового рынка

Приведя эскизный набросок картины финансового рынка,

сформулируем его основные понятия.

Главными товарами финансового рынка являются:

наличные деньги, в том числе внутренняя и иностранная

валюта;

банковские кредиты;

ценные бумаги.

В соответствии с этими понятиями принято разделять фи-

нансовый рынок на денежный рынок и рынок капитала, а ры-

нок капитала — на кредитный и фондовый рынки. Основным

объектом рассмотрения в этой книге является фондовый ры-

нок, или по-английски security market; слово "security" эквива-

лентно русскому "ценные бумаги", однако оно имеет еще один

смысл - "обеспеченность", "безопасность", ибо любая ценная

бумага должна быть обеспечена тем или иным имуществом.

Перечислим важнейшие виды ценных бумаг.

Долговые обязательства (облигации). Все цен-

ные бумаги такого рода происходят от простой расписки, удо-

стоверяющей, что одно лицо (кредитор) предоставил другому

лнцу (дебитору) определенную сумму денег с фиксированны-

13

Глава 1

ми оговоренными условиями возврата. Зачастую их именуют

ценными бумагами с фиксированным доходом (fixed income

securities), хотя это не вполне точно. Часть ценных бумаг удо-

стоверяет взаимные обязательства только двух сторон и имеет

силу только в их взаимоотношениях, однако наибольший ин-

терес представляют ценные бумаги, которые кредитор может

свободно продавать другим лицам. Именно они составляют

основную массу средств, обращающихся на фондовом рынке.

Акции — это ценные бумаги, удостоверяющие право их

владельца на долю собственности акционерной компании,

включая право на участие путем голосования в принятии ос-

новных решений и право на получение дивидендов из прибы-

лей компании. Акции компании открытого типа являются сво-

бодно продаваемыми и покупаемыми и представляют собой

наиболее активную часть фондового рынка.

Контракты на поставку в будущем (фьючерсы,

futures)- это обязательство продавца поставить к определен-

ной дате определенное количество товара в определенное мес-

то. Под товаром могут пониматься реальный товар (зерно, мя-

со, нефть и т. п.) либо иные ценные бумаги, например акции.

Вместе с тем, фьючерс сам по себе является товаром на

фондовом рынке и вплоть до даты исполнения может прода-

ваться и покупаться.

Опционы на поставку в будущем (options)— это

ценные бумаги, удостоверяющие право владельца совершить

покупку определенного количества товара по фиксированной

цене или продать товар по фиксированной цене в определен-

ный момент времени (европейский опцион) или вплоть до оп-

ределенного момента (американский опцион). Товаром может

быть что угодно (золото, иностранная валюта, акции и т. п.).

Поскольку цены контрактов и опционов зависят от цен

фигурирующих в них товаров, то их часто называют произ-

водными ценными бумагами. Нижебудут описаныидру-

гие виды производных ценных бумаг, количество которых по-

стоянно увеличивается. ±

14

Финансовый рынок и его товары

Субъектами, действующими лицами на фондовом рынке

являются:

эмитенты, т. е. организации, выпускающие ценные бумаги;

инвесторы, т.е. владельцы, вкладывающие капитал в цен-

ные бумаги;

посредники, осуществляющие продвижение ценных бу-

маг от эмитентов к инвесторам.

Подчеркнем, что одни и те же физические и юридические

лица могут выступать в роли и эмитента, и инвестора, и посред-

ника.

В качестве посредников в основном выступают брокер-

ские конторы, фондовые биржи, инвестиционные фонды, а в

ряде стран, в том числе и в России, в атом отношении чрезвы-

чайно активны банки.

При всей сложности и разнообразии финансового рынка

надо отчетливо осознавать, что любой его участник преследует

одну цель - приумножение капитала. Лицо, покупающее цен-

ные бумаги, вкладывает деньги, инвестирует свой капитал в

надежде получить доход в будущем. Лицо, продающее ценные

бумаги, вкладывает полученные деньги либо в производство,

либо в покупку реального товара, либо в покупку иных ценных

бумаг для получения дохода, который не только позволит вы-

полнить обязательства перед покупателем, но и получить при-

быль для себя.

Развитая рыночная экономика предоставляет возмож-

ность каждому гражданину решить, куда вложить деньги. Раз-

нообразие возможностей делает этот выбор особенно сложным,

и решение данной проблемы представляет собой предмет спе-

циальной науки - финансового анализа, которому в основном

и посвящена данная книга.

15

Глава 2

Глава 2. Характеристики финансовых операций

Каждая ценная бумага удостоверяет определенную фи-

нансовую операцию. Лица, участвующие в операции (сделке),

должны четко представлять ее результаты, выгодность и эф-

фективность. Существуют общие схемы и понятия, позволяю-

щие определить эффективность операции, сравнить различ-

ные операции и выбрать наиболее эффективные из них.

В данной главе, не конкретизируя виды ценных бумаг, мы

приводим общие схемы финансовых расчетов, связанных с ни-

ми. В качестве примеров использованы только общеизвестные

операции.

2.1. Основные термины

Простейший вид финансовой сделки - однократное предо-

ставление в долг некоторой суммы S(0) с условием, что через

время Т будет возвращена сумма S(T). Для определения эф-

фективности сделки используют две величины:

относительный рост (интерес, interest rate , return)

_ _S(T)-S(0)

S(0) <21>

и относительную скидку (дисконт, discount rate)

d -sen-son

T S(T) • <21>

Обе величины характеризуют приращение капитала кре-

дитора, отнесенное либо к начальному вкладу (интерес), либо

к конечной сумме (дисконт).

Очевидно, что все введенные величины взаимосвязаны:

г

Словарь-индекс соответствий русских и английских терминов дан в При*

ложении. Термины interest и return по существу эквивалентны. Для обозначе-

ния используют буквы "Г или "г", как это сделано в тексте.

16

Характеристики финансовых операций

dT гт

гт — ат

1 -dT • 1 + гт

S(T) = S(0) (1 + rT); S(0) = S(T) (1 - dT). (2.3)

Последние формулы показывают, что сделку удобно ха-

рактеризовать либо как "начальная сумма - интерес", либо как

"конечная сумма - дисконт". Иногда вместо дисконта исполь-

зуют дисконт-фактор (discount factor)

у =i-d =SM=_I (2.4)

Vt *r S(T) (TTT^-

Как правило, и рост, и дисконт выражают в процентах,

умножая соответствующие величины на 100. Эта традиция

настолько сильна, что вместо термина "рост" часто говорят

"ставка процента", ценные бумаги, удостоверяющие долговые

обязательства, называют процентными, а ростовщика - про-

центщиком.

Пример 1. Кредит выдан на 1 год в сумме 1 млн. руб. с

условием возврата 2 млн. руб. - в этом случае интерес равен

100%, а дисконт - 50%. Если кредит выдан на сумму 3 млн. руб.

со ставкой 50%, то через год придется вернуть 4,5 млн. руб.

Если же кредит выдан с условием возврата через год 3 млн. руб.

и дисконтом 20%, то дебитор получит 2,4 млн. руб. При этом

дисконт-фактор равен 0,8.

2.2. Приведение к базовому периоду

Обычно в условиях сделки указывают интерес и дисконт

за базовый период, равный году, а соответствующие величины

за фактический период Т вычисляют по некоторым стандарт-

ным правилам, также оговариваемым в условиях.

На практике используют схему простых процентов

(simple interest), сложных процентов (compound interest) и их

комбинации.

17

Глава 2

Приведение с помощью простых процентов используется

в практике банковских расчетов за краткосрочные кредиты Т

меньше 1 года.

Пусть годовой интерес (ставка) задан равным г.

Тогда по формуле простых процентов

гт=Тт.

При этом надо учитывать принятые условности, иногда

неявно оговариваемые в сделке. Если длительность кратко-

срочного кредита измеряется в днях, то длительность года -

также в днях, но используют либо точную длительность (365

или 366 дней), либо, более часто, приближенную (360 дней

или 12 месяцев, имеющих условно равную длительность в 30

дней). Таким же образом приближенно учитывают и дли-

тельность ссуды, считая все полные месяцы равными 30

дням.

Пример 2. Выдан кредит в сумме 1 млн. руб. с 15.01.93 г.

по 15.03.93 г. под 120% годовых. Сумма погасительного плате-

жа может быть различной в зависимости от условий. Если

расчет ведется точно, то

S(T) = 1 (1 +гт) = (1 + — -1,2) = 1 млн. 193тыс. 972 руб.

365

Если приблизительно, то

S(T) = 1 •(! +гт) = 1 +Ц-1,2 = 1,2 млн. руб.

(учитываются 30 дней февраля, 16 дней января, 15 дней марта

минус 1 день).

При расчетах по долгосрочным кредитам, охватывающих

несколько полных лет, используют схему сложных процентов

по формуле

18

Характеристики финансовых операций

1 +гт=(1 +г)т.

Эти две схемы можно согласовать, если предположить,

что по истечении каждого года кредитор (вкладчик капитала)

изымает капитал вместе с накопленными процентами, а потом

вновь отдает в рост всю накопленную сумму. В результате на

вложенный рубль через 1 год будет получено 1 + г, через 2 -

(1 +г) и т. д., что и дает доход, исчисленный по формуле слож-

ных процентов. Во избежание процедуры изъятия и повторного

вклада обе стороны сделки заранее договариваются об исполь-

зовании сложных процентов.

Применяя повторные вложения (реинвестирование), кре-

дитор может получить некоторый выигрыш, даже если объяв-

ленные условия не содержат схемы сложных процентов.

Пример 3. Сберегательный банк принимает вклад 100 тыс.

руб. на срок 3 месяца с объявленной 100%-ой годовой ставкой

или на 6 месяцев под 110 %. На первый взгляд, вкладчику более

выгоден второй вариант, когда через 6 месяцев будет получено

100(1 +-^-1,1) = 155тыс. руб.

В действительности же, дважды используя 3-месячный

депозит, можно получить

100(1 +^'1,0) (1 + ^-1,0) = 100-1,252 = 156,25тыс. руб.

Если период платежа превышает 1 год, но насчитывает

нецелое число лет, то сберегательные банки применяют ком-

бинированную схему: сложные проценты - за целое число лет,

простые - за остаток.

Иначе говоря, если объявлена годовая ставка г, то

1+гт=(1+г)т (1+гг), Г = Т-[Т], а5)

19

Глава 2

где квадратной скобкой обозначена целая часть числа.

В финансовых расчетах применяются также схемы, ще

начисление сложных процентов производится несколько раз в

году. При этом оговариваются годовая ставка г и количество

начислений m за год. Фактически за базовый период принима-

1 „ г

ется — часть года со ставкой сложных процентов —, так что

m m

l+rT=(l+i)T*

m' • (2.6)

Пример 4. Ссуда в 200 тыс. руб. дана на 1,5 года под ставку

120% годовых с ежеквартальным начислением. Сумма конеч-

ного платежа равна

200 (1 + ^-~)6 = 879,6 тысруб.

2.3. Дисконтирование

Вычисление дисконта или дисконт-фактора за произволь-

ный период времени Т также производится по объявленной

годичной ставке г или годичному дисконту d с использованием

различных схем и с учетом либо простых, либо сложных ста-

вок.

Укажем стандартные варианты.

Банковский дисконт (bank rate)

VT = 1 - Td , (2.7)

где d - годичный дисконт, а Т вычисляется как число дней до

срока платежа, отнесенное к условной длительности года.

Данная схема применяется в банковских расчетах при

покупке (учете) банковских краткосрочных обязательств

(векселей).

Пример 5. Вексель выдан на сумму 2 млн. руб. и содержит

обязательство выплатить владельцу векселя эту сумму 15.03.93 г.

20

Характеристики финансовых операций

Владелец предъявил банку вексель досрочно, 1.02.93 г., и банк

согласился выплатить сумму (учесть вексель), но с дисконтом

в 120% годовых. Полученная сумма равна

Отметим, что схема банковского дисконта неприменима

при Td > 1. В частности, лишена смысла операция учета за год

с годичным дисконтом более 100%.

Более универсален другой вариант - математический ди-

сконт-фактор

VT=TTr7 = l^dT* (2.8)

где при простых процентах

гт=Тг,

а при сложных

гт=(1 +г)т-1.

Подчеркнем, что при расчете по сложным процентам ма-

тематический дисконт-фактор за Т лет легко выражается через

годичный дисконт:

VT = (TT^=(l~d)T=VT* (2.9)

где V - годичный дисконт-фактор.

Поскольку при Td<0,l

(l-d)T~l-Td

с точностью до 1%, то при малых Td банковский учет дает

почти тот же результат, что и математический строгий.

21

Глава 2

Отметим также, что иногда применяют схему дискон-

тирования несколько раз в течение года. Оговариваются но-

минальный дисконт (годовая учетная ставка) d и число пе-

ресчетов в году т. Тогда

vT = (i-£)Tm. <2Л0)

Пример 6. Вексель на 3 млн. руб. с годовой учетной став-

кой 10% с дисконтированием 2 раза в год выдан на 2 года.

Исходная сумма, которая должна быть выдана в долг под этот

вексель, равна

3 •(! -^у-)4 = 2,44 млн. руб.

В заключение еще раз подчеркнем, что расчет платежей

по заданным процентным или учетным ставкам должен произ-

водиться в точном соответствии с условиями контракта.

2.4. Эффективная ставка

Эффективной называется годичная ставка сложных про-

центов, дающая то же соотношение между выданной суммой

S(0) и суммой S(T), которая получена при любой схеме вы-

плат.

Общая формула эффективной ставки ref следует из опре-

деления

П+r Vr = s(T)

К1*40 s^O)' (2.11)

откуда

г =Г§Сг)1т_.

Где Т выражено в годах.

22

Характеристики финансовых операций

Пример 7. Пусть в долг на 1,5 года дана сумма 2 млн. руб.

с условием возврата 3 млн. руб. Тогда эффективная ставка в

этой сделке равна

1

rrf = 1,5 t-^—1 =0,31 =31%.

Пример 8. Выдан кредит в 2 млн. руб. на 3 месяца под

100% годовых.

С учетом того, что такой краткосрочный кредит подразу-

мевает начисления под простые проценты,

S(T) = S(0) (1 + -j|) = 2,5 млн. руб.

и эффективная ставка равна

1%.

ref=(|§) -1 =М43 = 144,3<

Пример 9. Выдан вексель на условиях примера 6. В дан-

ном случае

S(T) = 3, S(0) = S(T) • 0,954, Т = 2,

так, что

Из приведенных примеров можно сделать следующий вы-

вод: при оценке эффективности сделок, определенных с по-

мощью процентных или учетных ставок, значение суммы на-

чального или конечного платежа несущественно. Эффектив-

ная ставка непосредственно определяется заданием интереса

или дисконта и схемой начислений.

Приведем общие формулы для базовых схем.

23

Глава 2

а) При начислении под простой процент:

1

ref = (l+Tr)T-l. (2Л2)

б) При начислении под сложный процент г с количеством

начислений в год т:

ref = (1+m) ~* • (2.13)

в) При учете по банковскому дисконту:

rrf-(l-Td) Т"1= 1—т-1. (2.14)

(1 -Td)T

г) При учете по математическому дисконту d с дисконти-

рованием ш раз в году:

-ft -йл~т _1 _ 1 _ 1

Расчет эффективной ставки г ef - один из основных инст-

рументов финансового анализа. Знание его позволяет сравни-

вать между собой сделки, построенные по различным схемам:

чем выше эффективная ставка, тем (при прочих равных усло-

виях) выгоднее сделка для кредитора.

Сравним, в частности, эффективные ставки при начисле-

нии под простой и сложный проценты и одинаковых номиналь-

ных ставках г. Для сложного процента при m «1 имеем г ef- г,

а эффективность начислений под простой процент зависит от

времени Т. При Т-1 год они совпадают, а при Т^ 1 эффектив-

ности различны.

Пример 10. Вклад в сумме 1000 руб. внесен в сберегательный

банк под 40% годовых. Сколько должны выплатить клиенту че-

рез 6 месяцев при использовании схемы сложных процентов?

24

Характеристики финансовых операций

Очевидно, что

I

S(T) = 1000 (1 +0,4) 2 = П83 руб.

Фактически же при принятой практике клиент-кредитор

получит несколько больше:

S(T) = 1000 (1 +^-0,4) = 1200 руб.

Если вклад будет изъят через 1,5 года, то принятая мето-

дика комбинирования сложных и простых процентов (см.

п.2.2) даст

S(T) = 1000 (1 +0,4) (1 +^-0,4) = 1680 руб.,

в то время как при расчете только по сложным процентам

сумма была бы меньше:

S(T) = 1000 (1 +0,4)!'5 = 1656 руб. ,

ьв при расчете только по простым процентам - еще меньше:

S(T) = 1000(1 +|-0,4) = 1600 руб.

Нетрудно убедиться в справедливости общего положе-

ния: при одинаковой номинальной ставке процента эффектив-

ная ставка при начислениях под простые проценты выше, чем

при начислениях под сложные, если период начисления мень-

ше года, и ниже, если период больше года.

Эффективная ставка при комбинированной схеме начис-

ления всегда превосходит номинальную, если число лет не

является целым.

25

Глава 2

2.5. Оценка потоков платежей

Многие финансовые контракты, в том числе контракты,

оформленные в виде рыночных ценных бумаг, предусматрива-

ют не однократную выплату в конечный момент, а многократ-

ные выплаты в различные промежутки времени. Более того, и

получение кредита может быть распределено во времени. Вза-

имоотношения между кредитором и дебитором в общем случае

определяются потоком платежей.

Приведем самый простой пример.

Пример 11. На счет в банке вносится сумма 10 тыс. долл.,

однако не сразу, а в течение 10 лет равными долями в конце

каждого года. Какой будет сумма на счете после 10 лет?

Конечно, эта сумма окажется больше 10 тыс. долл., по-

скольку на счет заносятся и проценты, которые все время при-

соединяются к имеющейся сумме.

В конце 1-го года окажется 1 тыс. долл. В конце 2-го года

иа нее будут начислены проценты и добавится еще 1 тыс. долл.

1+1-И-.

В конце 3-го года

1 + (1+г) [(1 + (1+г))]

и т. д.

Конечный результат можно представить в виде:

1 + О+г) [l + (l+r) [l+... + 1+r ]...].

Если раскрыть скобки, то получим

S(10) = 1 +(1 +г) + (1 +г)2+...+(1 +г)9.

Но тот же результат можно получить, рассуждая иначе:

1-й взнос пролежит 9 лет и возрастет до (1 + г) , 2-й - 8 лет и

26

Характеристики финансовых операций

о

возрастет до (1 + г) и т.д., вплоть до последнего взноса, кото-

рый поступил в конце 10-го года.

Замечая, что наращенная сумма (в тыс. долл.) выражает-

ся в виде суммы геометрической прогрессии с показателем 1+г,

запишем окончательно

При г «0,04 (4 %-ая ставка) имеем

5(10)»12тыс.долл.

Рассуждения при решении этого примера применимы и в

общем случае:

наращенная сумма (future value) от ежегодных платежей

л одинаковой величины С при сложной процентной ставке г

равна

S(n)=CSnr. (2.16)

где использовано стандартное обозначение для коэффициента

наращивания

" v!/t _l м 0 +г)"-1

S„,r= Z (1+г)!=* j . (2.17)

t=o

В некоторых пособиях (см., например, [15 ]) даны специ-

альные таблицы для определения значений Sn г при равных п и

г, но в настоящее время его можно быстро вычислить с по-

мощью простого калькулятора.

Рассмотрим произвольный поток платежей, задаваемый

последовательностью выплат величиной Ct в моменты времени

t ™ tfl, t|,..., tj^.

Такая система называется постоянной финансовой рентой, или аннуите-

том (annuity).

27

Глава 2

Тоща сумма, наращенная к моменту Т £: tN, равна

S(T)= l^ll+rr-^1. (2.18)

где rt - относительный рост за любой период длительностью t.

Это общее выражение может быть упрощено для любой

конкретной схемы платежей и процентных начислений.

Наращенная сумма (future value) определяется путем

приведения всех платежей с учетом роста к конечному момен-

ту действия контракта (или к моменту последнего платежа).

Во многих ситуациях представляет интерес приведение

всех платежей к исходному данному моменту с учетом дискон-

тирования платежей, приходящих в будущем. Результат при-

ведения называется современной или приведенной величиной

(present value, PV).

Если, как и в п.2.1, обозначить дисконт-фактор Vt за

любой период от исходного момента до произвольного мо-

мента t прихода платежа суммой Ск, то для современной

величины платежей Ck, k -1,...,N, которые придут в момен-

ты 1к, к « 1, ... N, получаем выражение

S(0)=ZCkV (2Л9)

к = 1 *

В частности, для постоянной ренты с поступлением в кон-

це каждого года и ежегодным начислением по ставке г имеем

за п лет

так что

С kr,M+rJ г г • (220)

28

Характеристики финансовых операций

Смысл PV очень прост: это начальная сумма, вложив ко-

торую под те же проценты, можно обеспечить возможность

выплаты из нее всех рентных платежей.

2.6. Двусторонний поток платежей.

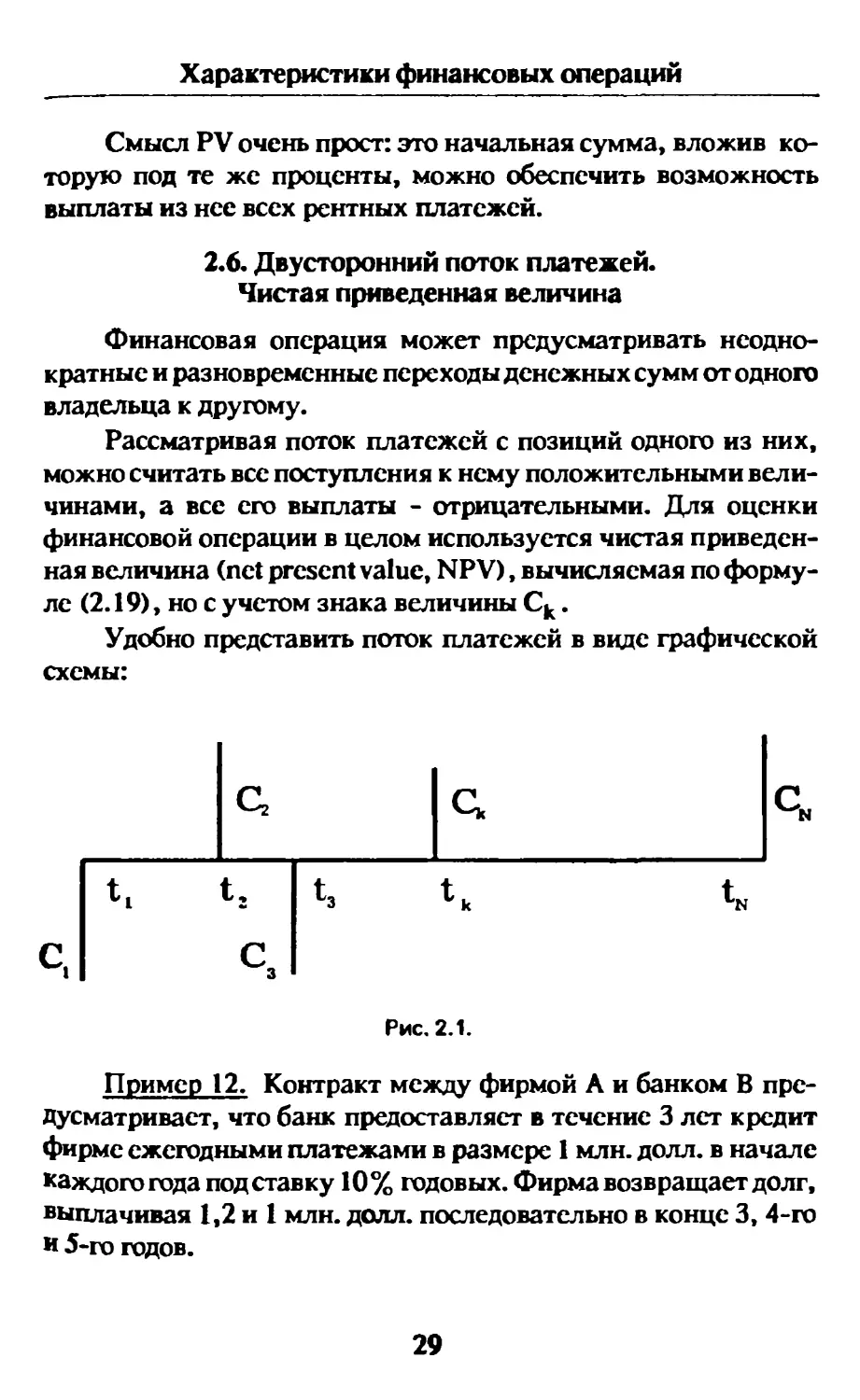

Чистая приведенная величина

Финансовая операция может предусматривать неодно-

кратные и разновременные переходы денежных сумм от одного

владельца к другому.

Рассматривая поток платежей с позиций одного из них,

можно считать все поступления к нему положительными вели-

чинами, а все его выплаты - отрицательными. Для оценки

финансовой операции в целом используется чистая приведен-

ная величина (net present value, NPV), вычисляемая по форму-

ле (2.19), но с учетом знака величины Ск.

Удобно представить поток платежей в виде графической

схемы:

1tl

Q

t2

t»

Q

К tN

Рис, 2.1.

Пример 12. Контракт между фирмой А и банком В пре-

дусматривает, что банк предоставляет в течение 3 лет кредит

фирме ежегодными платежами в размере 1 млн. долл. в начале

каждого года подставку 10% годовых. Фирма возвращает долг,

выплачивая 1,2 и 1 млн. долл. последовательно в конце 3, 4-го

и 5-го годов.

29

Глава 2

Какова NPV этой операции для банка?

Согласно формуле (2.19) имеем

NPV = -1 - 1 • t * t - 1 • ч + V *

1 +0,1 (1 +0,1)2 (1 +0,1)3

+ 2 j + 1 - = 0,003 млн. долл.

(1+0,1)* 0+0,1)5

Поскольку результат положителен, то эта операция явля-

ется для банка приемлемой.

Требование положительности NPV является обязатель-

ным при принятии решения о реализации финансовой опера-

ции кредитором. Вместе с тем вычисление NPV не может оп-

ределить степень рациональности такой операции, что следует

учитывать при наличии альтернативной возможности вложе-

ния капитала. С этой целью вводится понятие эффективной

ставки операции (внутренней эффективности) как значения

ставки процента, при которой NPV окажется равной нулю.

Таким образом, если операция предусматривает выплаты

Ск(с учетом знака !) в моменты tk, то эффективная ставка ref

вычисляется как корень уравнения

кЕЛ(Г+гуГ°- <2-21>

При этом начало операции (первая выплата) принимает-

ся за начало отсчета времени.

Приведенное определение эффективной ставки любой

финансовой операции обобщает данное в п.2.4 определение

эффективной ставки простейшей операции (2.11), связанной с

предоставлением кредита на сумму S(0) и возвратом долга в

сумме S(T), и не противоречит ему. Действительно, в простей-

шей операции

30

Характеристики финансовых операций

C^-SCO); C2-S(T); ^«0, t2-T,

так что уравнение эффективной ставки имеет вид

или

что совпадает с (2Л1).

Приведем практически важный пример оценки эффек-

тивной ставки широко распространенной на Западе операции

выдачи ссуд под обеспечение собственности на дом или земель-

ный участок (real estate mortgage). Арендная плата за съем

дома или квартиры очень высока, поэтому для каждого амери-

канца, и, прежде всего, для "нового" американца (иммигран-

та) , важной является дилемма: тратить деньги на аренду или

на покупку собственного дома. При этом наличных денег, не-

обходимых для покупки дома, естественно, нет, и речь может

идти только об оплате с помощью ссуды, взятой в банке, выда-

ваемой под заклад приобретаемой собственности. В случае не-

уплаты долга эта собственность может быть продана кредито-

рами, изымающими из вырученной суммы неуплаченный долг.

Как правило, при выдаче ссуды применяется схема пол-

ностью амортизированного платежа, при которой долг вместе

с процентами полностью выплачивается к концу срока путем

периодических платежей.

Пример 13. Выдана ссуда в 120 тыс. долл. на 30 лет под 9 %

годовых. Должник обязан ежемесячно выплачивать равными

долями долг вместе с процентами (фактически имеются в виду

месячные проценты в 1/12 от годовых, т. с. 0,75%). Какова

сумма месячного платежа?

31

Глава 2

Она рассчитывается из условия, что NPV потока плате-

жей должна быть равна нулю, иначе говоря, указанная в дого-

воре ставка должна совпадать с месячной эффективной став-

кой потока платежей.

Если С - сумма платежа в тысдолл, то должно быть

-120 +С- 2 —Ц^ОилиС-1 1.Ц07Д = п0

t = i(l+r)' О»0075

так что

С=Т^8=0'96555-

Общая сумма всех платежей составит 347598 долл.

Иногда применяется схема частичной амортизации.

Пример 14. Ссуда в 10 тыс. долл. выдана под 12% годо-

вых (т. е. под 1 % месячных) и требует ежемесячной оплаты

по 130 долл. и выплаты остатка долга к концу срока в 10 лет.

Каков остаток долга D?

Поскольку ставка понимается как месячная эффектив-

ная, то должно быть выполнено условие

— 120

-10000 + 130- 1"о??1— + о-1,оГ120=о,

откуда

D-3098,83 долл.

Заключение. Мы установили, что для любой финансовой

операции с четко оговоренными сроками и суммами взаимных

платежей может быть установлена мера ее эффективности как

процент, обеспечивающий равенство нулю чистой приведен-

ной величины потока платежей. Выбирая между различными

вариантами возможных финансовых операций, инвестор всег-

да ориентируется на операцию с высшей эффективной ставкой.

32

Характеристики финансовых операций

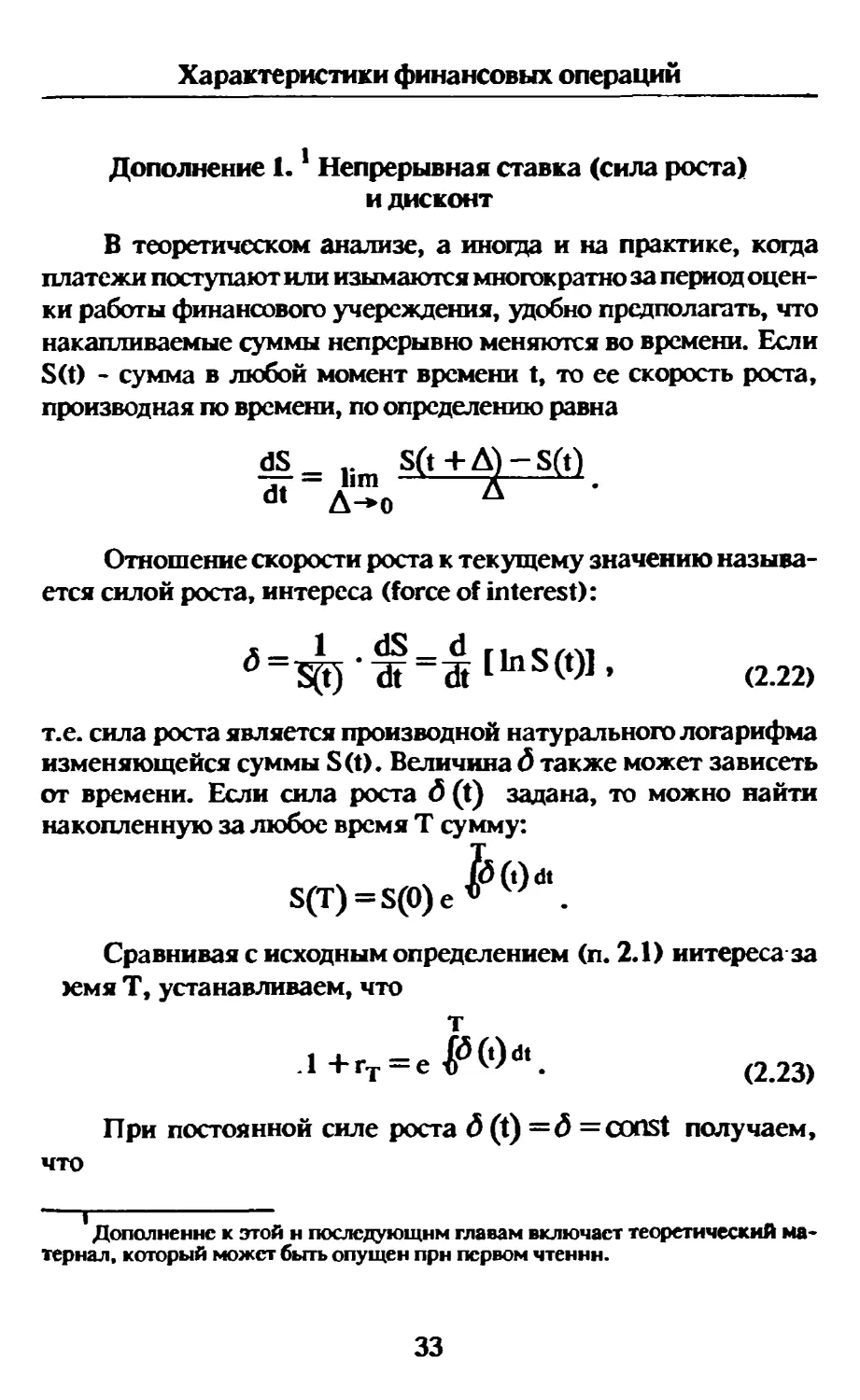

Дополнение 1. Непрерывная ставка (сила роста)

и дисконт

В теоретическом анализе, а иногда и на практике, когда

платежи поступают или изымаются многократно за период оцен-

ки работы финансового учереждения, удобно предполагать, что

накапливаемые суммы непрерывно меняются во времени. Если

S(t) - сумма в любой момент времени t, то ее скорость роста,

производная по времени, по определению равна

dS v S(t+A)-S(t)

Отношение скорости роста к текущему значению называ-

ется силой роста, интереса (force of interest):

»-ЭД-*-Л"»8Ю1. (2.22)

т.е. сила роста является производной натурального логарифма

изменяющейся суммы S(t). Величина <5 также может зависеть

от времени. Если сила роста 6 (t) задана, то можно найти

накопленную за любое время Т сумму:

ч ф(0*

S(T)=S(0)e* W .

Сравнивая с исходным определением (п. 2.1) интереса за

>емя Т, устанавливаем, что

.1+гт-е£('К (2.23)

При постоянной силе роста <5 (t) =<5 =COriSt получаем,

что

Дополнение к этой н последующим главам включает теоретический ма-

териал, который может быть опущен при первом чтении.

33

Глава 2

l+rT=ec5Tt

вде е - основание натуральных логарифмов (2,71828 и т.д.) или

д=7£]п(1+Гт). (224)

Если рост гт вычисляют по заданной годовой ставке г по

формуле сложных процентов

(1+гт) = (1+г)т,

то имеется простое соответствие между силой роста и годовой

ставкой:

(5 = 1п(1+Г), (2.25)

гак что при малых 6 (до 10%) сила роста и годовая ставка

совпадают с точностью до 0,01.

(5 «г.

Сила роста очевидным образом связана с дисконт-факто-

ром. По определению дисконт-фактор за время Т равен

v =SCQ) =e-jf<5dt

т sfn ° *

так что при постоянном 6 имеем

V«p = е ,

а дисконт-фактор за единицу времени равен

V=e_<5. (2-26)

34

Характеристики финансовых операций

Дополнение!. Сводка формул

и обозначений

по расчету наращенных

и дисконтированных

постоянных рент

В мировой финансовой литературе приняты стандартные

обозначения для величин, используемых при расчетах с посто-

янными рентами.

1. Наращенная сумма постоянной ренты с п единич-

ными платежами в начале каждого интервала и ставкой г

сложных процентов за интервал к моменту последнего

платежа равна

SBXS0+r), = (1+r|T~1. (2.27)

Иноща используется упрощенное обозначение SD. Име-

ем

Sn+k=Sn+V»Sk. (2.28)

Результат наращивания к концу последнего интервала

обозначается

Snt, = (l+r)Sn,r. (2.29)

35

Глава 2

2. PV постоянной ренты с п единичными платежами в

конце каждого интервала (immediate annuity) и ставкой г слож-

ных процентов за интервал

Vr-J/——. v=TT7. а.

Иногда используется упрощенное обозначение а„.

Справедлива формула

30)

an+k=aB+V4-

(2.31)

Если приведение осуществляется к моменту 1 -го платежа

(annuity-due), то PV рассчитывается с помощью формулы

п— 1

- _ v „I 1-У"

ап.г= 2, V^-r—гг. (2.32)

1=0 * v

36

Характеристики финансовых операций

Дополнение 3. Вычисление эффективной ставки

методом последовательных приближений

Уравнение (2Л 9) для вычисления эффективной ставки

можно записать в виде

2ску«к=о, у=т±гг.

к ж ■ ж

Левая часть этого уравнения является заданной функ-

цией дисконт-фактора V. Обозначим ее f (V). Тогда производ-

ная этой функции по V равна

v } k к к (2.33)

При заданном значении V значения f(V), f' (V) легко

вычисляются. Зададим некоторое начальное значение V(o)

и вычислим f(V(o)). Если f(V<o)*0), то V(o) не является

искомым корнем и требуется ввести поправку. По класси-

ческому методу Ньютона исправленное значение дается

формулой

EcMif (V *) ^0, то процедура повторяется до достижения

требуемой точности вычисления корня. По найденному V лег-

ко можно найти соответствующую эффективную ставку. Про-

цедура элементарно программируется для компьютера.

37

Глава 3

Глава 3. Процентные ценные бумаги

В данной главе рассказывается о процентных ценных бу-

магах, фигурирующих на финансовом рынке США и России.

Любая из таких ценных бумаг представляет собой долговое

обязательство (debt), однако условия долговых контрактов мо-

гут быть различными.

Начнем с описания американской системы, поскольку она

значительно разнообразнее и вместе с тем в определенной сте-

пени является образцом, на который ориентируется развиваю-

щийся российский рынок. Знание реалий рынка США пред-

ставляется важным и потому, что многие деловые люди России

уже сталкиваются с американскими ценными бумагами.

3.1. Процентные ценные бумаги на рынке США

Процентные бумаги выпускаются государством (казна-

чейством США), федеральными агентствами, муниципалите-

тами и крупными корпорациями . Основным эмитентом явля-

ется государство, выпускающее три основные категории про-

центных ценных бумаг.

1. Вексель казначейства (US Treasury Bill). Это цен-

ная бумага, гарантирующая выплату определенной суммы но-

минальной цены (par value) - как правило, 10 тыс. долл. - в

указанный срок (maturity) вплоть до 1 года с момента покупки.

Продажа 3- и 6-месячных векселей осуществляется на

еженедельных аукционах, годичных - на ежемесячных аукци-

онах. Покупатель предлагает определенную цену и фиксирует

желаемое число векселей, например 100 штук по 98 тыс. долл.

Казначейство выдвигает на каждый аукцион определенное

число векселей и удовлетворяет заявки, начиная с тех, в кото-

Полная сводка сведений о процентных бумагах США содержится, напри-

мер, в [26].

2

Она также именуется face amount, поскольку указана на лицевой стороне

векселя.

38

Процентные ценные бумаги

рых указана наибольшая цена. Естественно, что в аукционах

участвуют только профессионалы, дилеры правительственных

ценных бумаг, которые перепродают их индивидуальным ин-

весторам через банки и брокерские конторы. В финансовой

прессе, а также через специализированные компьютерные се-

ти регулярно публикуется информация о ценах, по которым

можно купить или продать векселя на любую дату конечной

оплаты.

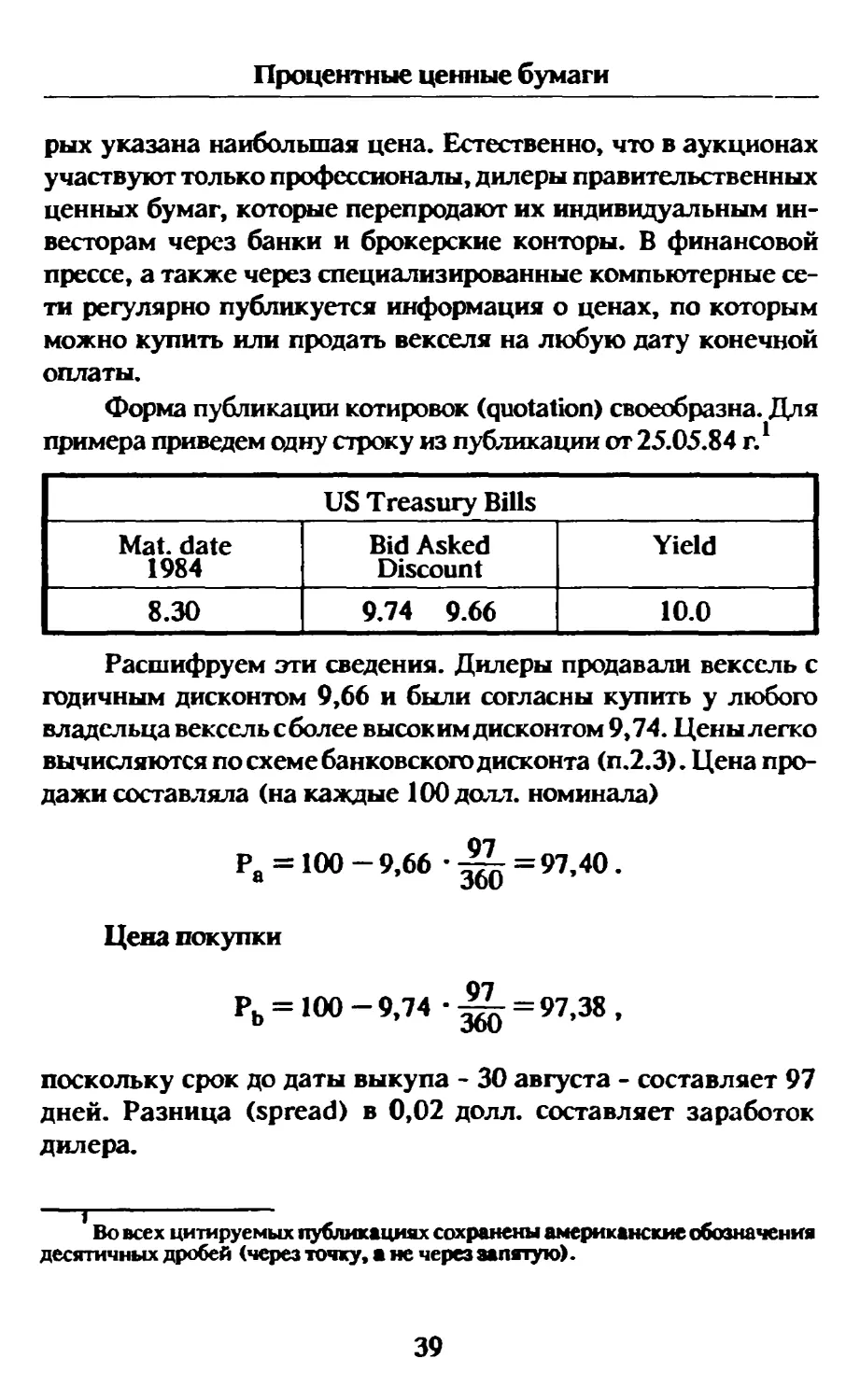

Форма публикации котировок (quotation) своеобразна. Для

примера приведем одну строку из публикации от 25.05.84 г.

US Treasury Bills |

Mat. date

1984

1 8.30

Bid Asked

Discount

9.74 9.66

Yield 1

10.0 1

Расшифруем эти сведения. Дилеры продавали вексель с

годичным дисконтом 9,66 и были согласны купить у любого

владельца вексель сболее высоким дисконтом 9,74. Цены легко

вычисляются по схеме банковского дисконта (п.2.3). Цена про-

дажи составляла (на каждые 100 долл. номинала)

Ра = 100 -9,66 '^) =97,40.

Цена покупки

Рь = 100 -9,74 вЗЙ) =97,38,

поскольку срок до даты выкупа - 30 августа - составляет 97

дней. Разница (spread) в 0,02 долл. составляет заработок

дилера.

Во всех цитируемых публикациях сохранены американские обозначения

десятичных дробей (через точку, а не через запятую).

39

Глава 3

Последнее число (yield) представляет собой годичную до-

ходность вложения капитала, вычисляемую в данном случае с

помощью формулы простых процентов [26 ]

Y Pb N Pb 1U0-

где N - число дней до даты выкупа, a db - дисконт (в процентах),

соответствующий цене покупки.

В данном примере

Y = 9^TI00 = 1(M)-

2. Расписки казначейства (US Treasury Notes), Эти

ценные бумаги удостоверяют более долгосрочные долги (от

1 года до 10 лет). Каждый документ является именным, и при

смене его владельца производится перерегистрация. Владель-

цу каждые полгода выплачиваются проценты. До 1983 г. в

США notes выпускались с купонами. Срезав купон, владелец

предъявлял его казначейству для получения процентов. Сей-

час применяется другая система: зарегистрированному вла-

дельцу notes к соответствующим датам казначейство направ-

ляет процентные выплаты и финальную сумму, равную номи-

нальной стоимости.

При размещении notes используются та же первичная

аукционная схема и вторичная торговля через дилеров.

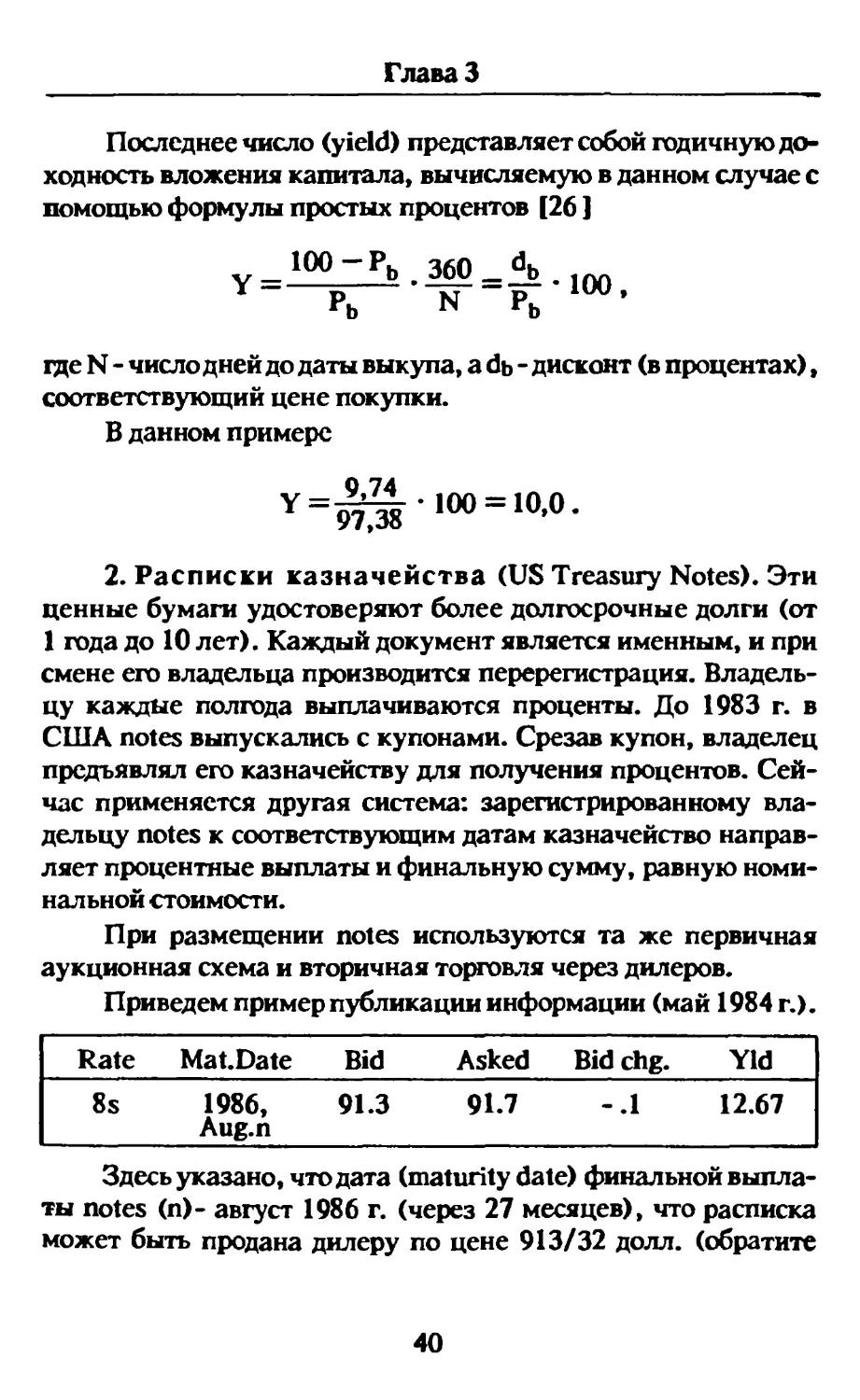

Приведем пример публикации информации (май 1984 г.).

Rate

8s

Mat.Date

1986,

Aug.n

Bid

91.3

Asked

91.7

Bid chg.

-.1

Yld 1

12.67

Здесь указано, что дата (maturity date) финальной выпла-

ты notes (п)- август 1986 г. (через 27 месяцев), что расписка

может быть продана дилеру по цене 913/32 долл. (обратите

40

Процентные ценные бумаги

внимание, что в публикации после точки указаны 32-е

доли доллара) за каждые 100 долл. номинальной стоимо-

сти и что такие же расписки могут быть куплены у дилера

За 917/ 32 долл. Отмечено, что цена предложения была на 1 /32

долл. ниже, чем в предшествующий день торговли. Число в

первом столбце указывает, что владелец получит 8 долл. "ку-

понных" за год, т. е. фактически по 4 долл. каждые полгода (S -

сокращенное от semiannually, т. е. полугодично). В последнем

столбце указана эффективная годичная ставка, основанная на

цене продажи (asked).

Практически схема несколько усложняется тем, что, ес-

ли, например, с момента последнего "купонного" платежа про-

шло 4 месяца, то к цене добавляется 4/6 полугодового платежа

(accrued interest).

Остановимся подробнее на определении цены и эффек-

тивности.

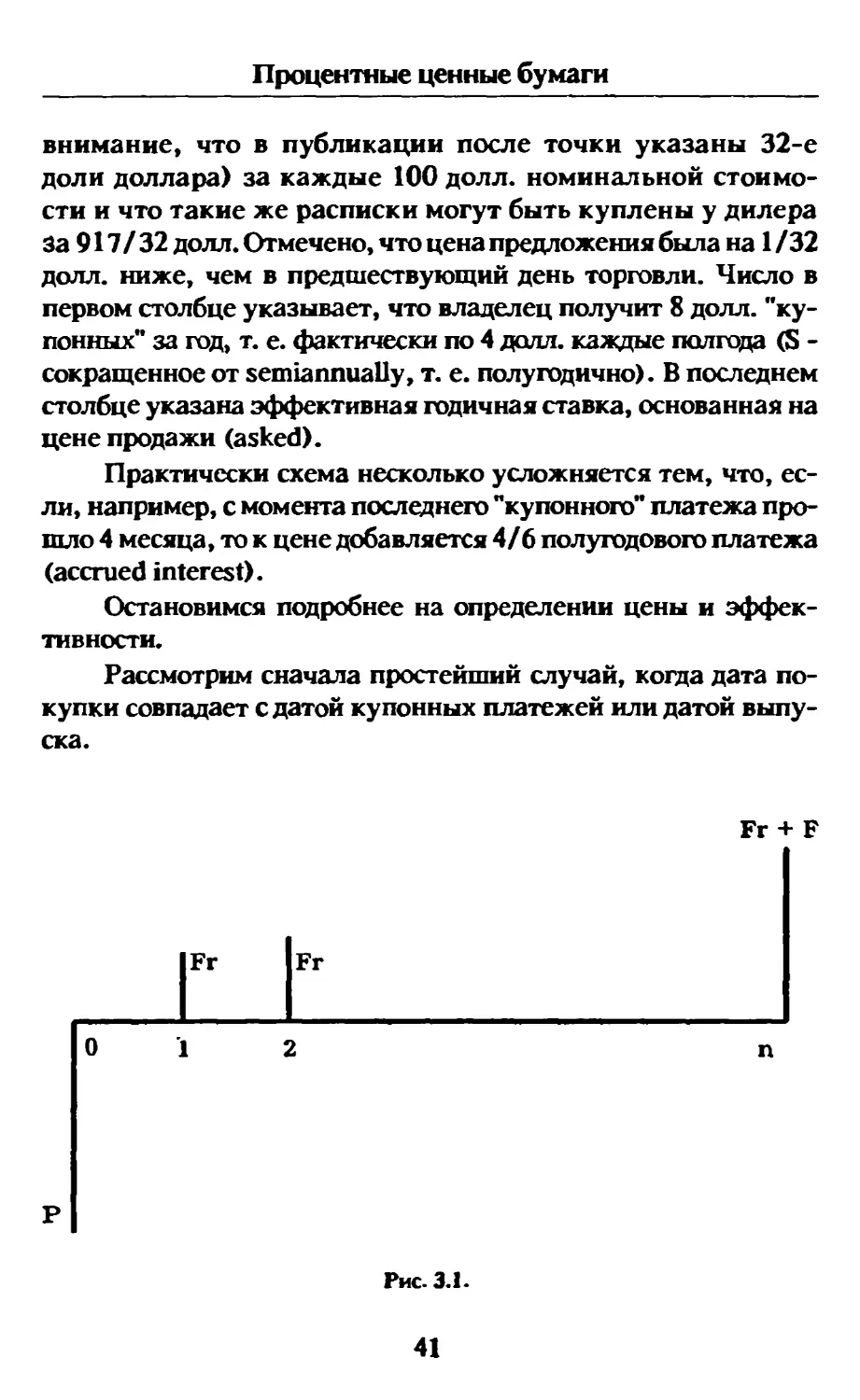

Рассмотрим сначала простейший случай, когда дата по-

купки совпадает с датой купонных платежей или датой выпу-

ска.

Fr + F

Fr

Fr

Рис. 3.1.

41

Глава 3

Обозначим величину финальной выплаты, совпадающей с

номиналом, буквой F, номинальный (купонный) процент за пе-

риод выплаты (как правило, полгода) - г, число периодов выплаты

вплоть до финальной даты - п, цену в момент покупки - Р.

Схема потока платежей представлена на рис. 3.1.

Очевидно, что поступления состоят из рентьд с постоян-

ным членом Fr и финальной выплаты F.

Обозначим для краткости через i эффективную полугодо-

вую ставку. Тогда уравнение для ее определения имеет вид

-P + Frani + FVn-0, (3.1)

где V * (1 + i)~ , а апд вычисляется по формуле (2.30), из

которой следует, что Vn ■» 1 - i a n,i •

Таким образом, справедливо уравнение

P«F[l + (r-i)anl]. (3.2)

Однако зачастую используют и другое, эквивалентное,

соотношение, именуемое формулой Мэкхема [20 ]:

P=K+i(F-K), (33)

meK-FV*.

Формула Мэкхема связывает текущую цену с дисконти-

рованной величиной К финальной выплаты F и четко выделяет

роль купонного процента г.

Пример!. Расписка выпущена в июле 1993 г. с номиналом

1000 долл. и полугодовыми купонами с номинальной ставкой

10%. Дата выкупа - июль 1998 г. Если эффективная ставка

равна 12%, то какой должна быть исходная цена?

Используя (3.3), получаем

42

Процентные ценные бумаги

К = 1000 (1+0,05) 10 =613,91,

Р =613,91 + ^(1000 -613,91) =935,65 .

Если покупка производится в произвольный день, не сов-

падающий с днем купонного платежа, то необходимо произве-

сти добавочное дисконтирование.

Пусть X - продолжительность времени, прошедшего с по-

следнего купонного платежа, отнесенная к длительности ку-

понного периода, и пусть Р0 - цена в момент последнего плате-

жа. Тогда при полугодовой эффективной ставке i текущая цена

должна быть равна величине

ро(1+0г.

именуемой "приращенной ценой" (price-plus-accrued).

Однако цена, указываемая в финансовой прессе, отли-

чается от этой величины на долю купонной выплаты. Точ-

нее, публикуемая цена между купонными платежами опре-

деляется соотношением

Pr = P0(l +i)r-rFr. <3-4>

Эта цена играет роль при вычислении налогов на держателей

векселей корпораций, понейвьлпкляетсяихбалансоваястоимость

(book-value) на основе эффективной ставки в момент покупки.

Нетрудно убедиться в том, что непосредственно после купонных

платежей публикуемая цена и price-plus-accrued совпадают.

Пример 2. Для note, приведенной в примере 1, вычислить

публикуемую цену на сентябрь 1994 г.

Решение. Последний купонный платеж имел место в июле

1994 г. Цена на этот момент была равна

43

Глава 3

P0=K0+f(F-K0),

где Ко = F • V "^ а п0 - число полугодий до финальной даты,

что в данном случае равно 8.

Таким образом,

К0 = 1000 (1 +0,05) ~* =724,58

Р0 =724,58 +| 275,42 =954,1 .

Price-plus-accrued, которую фактически должен выпла-

чивать клиент, равна

I

Р0- (1+0,06)3 =972,8,

но публикуемая цена ниже на 1/3 от купонной выплаты в

50 долл., т.е. на 16,7 долл.

3. Боны казначейства (US Treasury bonds). Это

ценные бумаги, удостоверяющие вклад на длительный срок

(более 10 лет). Схема выплаты и публикаций та же, что и для

notes (информация дается в том же столбце, но отсутствует

индекс п). Единственным отличием является то, что некото-

рые боны могут быть отозваны, выкуплены по номиналу за 5

- 10 лет до конечного срока (callable bonds). Эффективность

таких бонов рассчитывается по ближайшему возможному

сроку выкупа.

Как уже указывалось, наряду с государственными цен-

ными бумагами в США циркулирует большое количество

бонов, выпускаемых муниципалитетами, федеральными и

частными агентствами (в особенности ассоциациями, обес-

печивающими кредитование покупок недвижимости под за-

кладные) , а также крупными корпорациями.

44

Процентные ценные бумаги

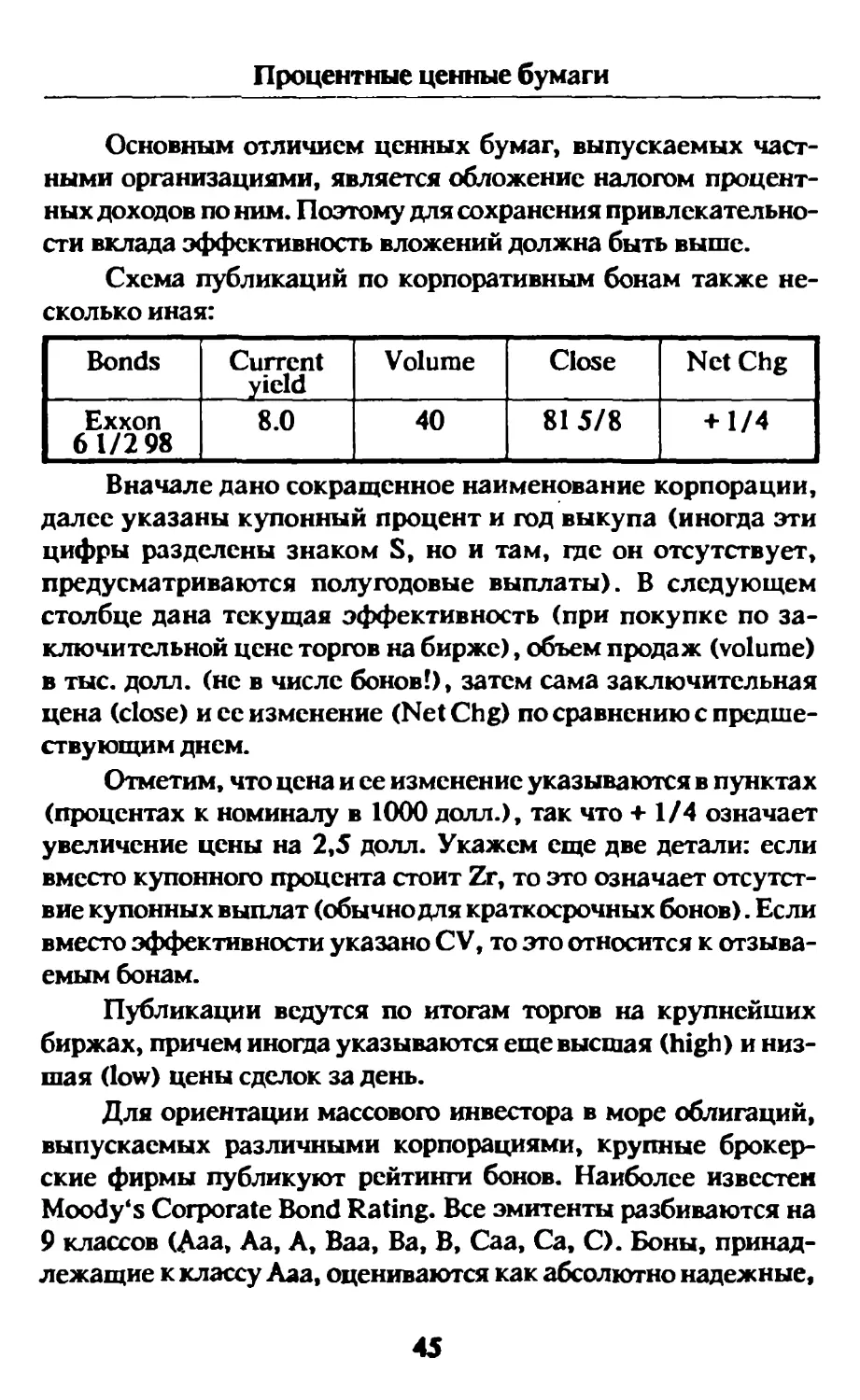

Основным отличием ценных бумаг, выпускаемых част-

ными организациями, является обложение налогом процент-

ных доходов по ним. Поэтому для сохранения привлекательно-

сти вклада эффективность вложений должна быть выше.

Схема публикаций по корпоративным бонам также не-

сколько иная:

Bonds

Exxon

1 61/298

Current

yield

8.0

Volume

40

Close

815/8

NetChg 1

+ 1/4

Вначале дано сокращенное наименование корпорации,

далее указаны купонный процент и год выкупа (иногда эти

цифры разделены знаком S, но и там, где он отсутствует,

предусматриваются полугодовые выплаты). В следующем

столбце дана текущая эффективность (при покупке по за-

ключительной цене торгов на бирже), объем продаж (volume)

в тыс. долл. (не в числе бонов!), затем сама заключительная

цена (close) и се изменение (NetChg) по сравнению с предше-

ствующим днем.

Отметим, что цена и ее изменение указываются в пунктах

(процентах к номиналу в 1000 долл.), так что + 1/4 означает

увеличение цены на 2,5 долл. Укажем еще две детали: если

вместо купонного процента стоит Zr, то это означает отсутст-

вие купонных выплат (обычно для краткосрочных бонов). Если

вместо эффективности указано СV, то это относится к отзыва-

емым бонам.

Публикации ведутся по итогам торгов на крупнейших

биржах, причем иногда указываются еще высшая (high) и низ-

шая (low) цены сделок за день.

Для ориентации массового инвестора в море облигаций,

выпускаемых различными корпорациями, крупные брокер-

ские фирмы публикуют рейтинги бонов. Наиболее известен

Moody's Corporate Bond Rating. Все эмитенты разбиваются на

9 классов (Ааа, Аа, А, Ваа, Ва, В, Саа, Са, С). Боны, принад-

лежащие к классу Ааа, оцениваются как абсолютно надежные,

45

Глава 3

боны, принадлежащие к классу С, - как не имеющие абсолютно

никаких перспектив, а остальные классы - промежуточные по

надежности выплат как купонных платежей, так и финальной

суммы. Начиная с уровня В боны считаются спекулятивными

и негодными для долгосрочных инвестиций [30 ] (о методах

оценки надежности эмитентов см. гл. 8).

3.2. Процентные ценные бумаги на рынке России

Российский рынок по состоянию на 1993 г. был крайне

беден и по разнообразию возможностей, и по масштабам опе-

раций. Денежный рынок в широком смысле определялся в ос-

новном аукционной торговлей банковскими кредитами. Одна-

ко кредитные соглашения представляют собой двусторонний

однократный контракт, не допускают передачи их другим ли-

цам и не являются, строго говоря, процентными ценными бу-

магами. То же, естественно, относится и к основной части

остальных кредитно-депозитных операций банков.

С некоторой натяжкой можно считать процентными ценны-

ми бумагами облигации Государственного республиканского

внутреннего займа 1991 г., к размещению которых Центробанк

РФ приступил в августе 1992 г. Заем выпущен в виде облигаций

номиналом в 100 тыс. руб. с конечным сроком выкупа 30 июня

2021 г. Было объявлено, что выпуск осуществляется четырьмя

группами ("апрель", "июль", "октябрь", "январь"), по каждой из

которых ведется особая котировка (фактически действуют толь-

ко группы "апрель" и "октябрь"). Центробанк продает и выкупает

облигации по ценам, устанавливаемым им еженедельно, но толь-

ко юридическим лицам по безналичному расчету. Предусмотре-

ны ежегодные купонные выплаты в 15% годовых. Кроме объяв-

ленной цены покупатель доплачивает процентный доход за пе-

риод со дня, следующего за днем последнего купонного платежа,

до момента покупки (см. выше описание аналогичной схемы для

бонов США). Центробанк меняет котировку л еред каждой неде-

лей, за исключением "особой" (2-я неделя месяца, указанного в

названии группы). Цены на "особой" неделе устанавливаются

46

Процентные ценные бумаги

заранее, за 13 месяцев, что дает возможность инвесторам пла-

нировать доходы на год вперед.

Например, объявленная на начальную неделю цена по

группе "апрель" составляла при продаже 42% к номиналу, при

выкупе - 45%. На "особую" неделю (с 5 по 8 апреля 1993 г.)

были сразу объявлены цены - 53% (продажа) и 50% (выкуп).

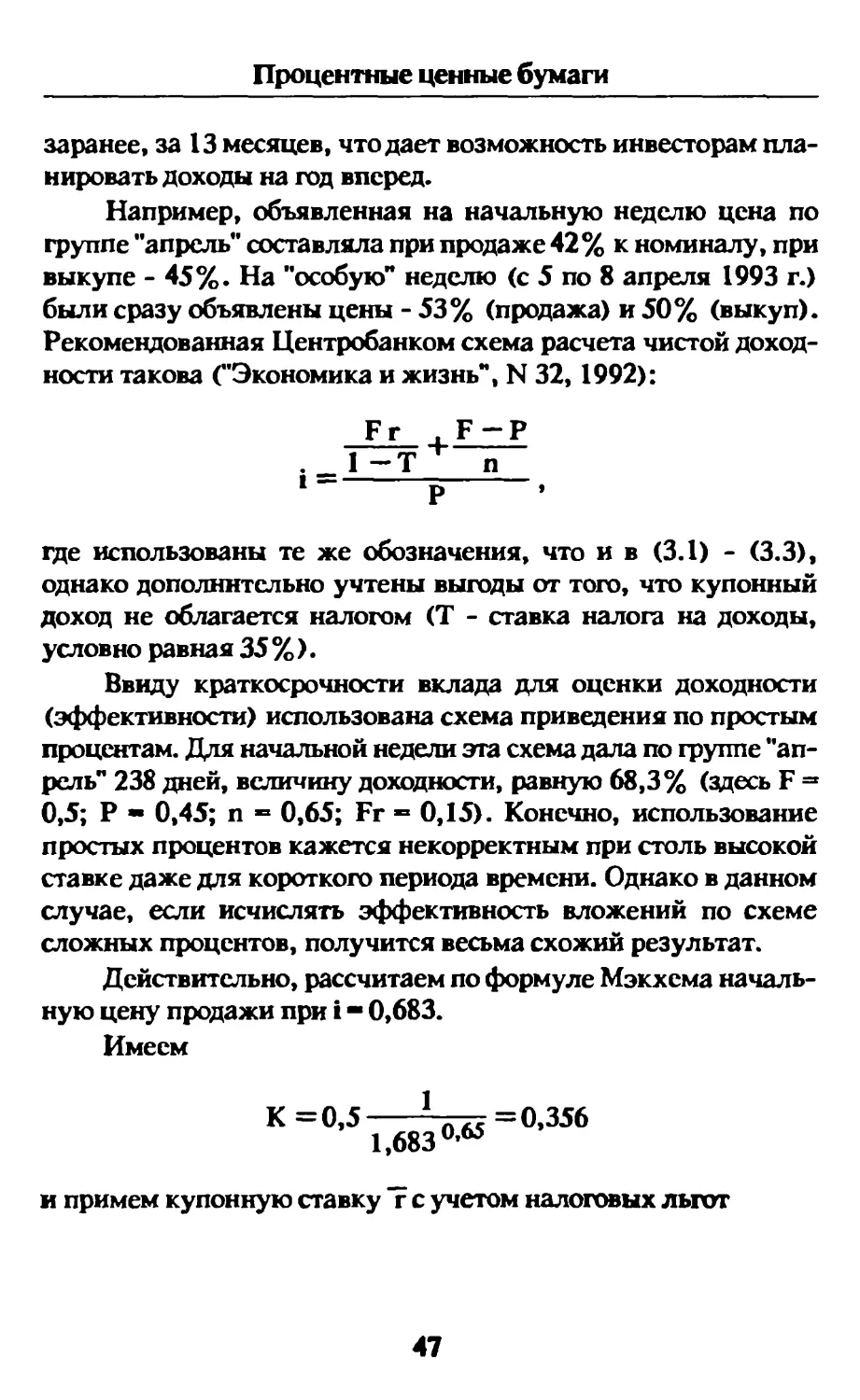

Рекомендованная Центробанком схема расчета чистой доход-

ности такова ("Экономика и жизнь", N 32, 1992):

Fr . F-P

. 1 -Т п

|= Р •

где использованы те же обозначения, что и в (3.1) - (3.3),

однако дополнительно учтены выгоды от того, что купонный

доход не облагается налогом (Т - ставка налога на доходы,

условно равная 35%).

Ввиду краткосрочности вклада для оценки доходности

(эффективности) использована схема приведения по простым

процентам. Для начальной недели эта схема дала по группе "ап-

рель" 238 дней, величину доходности, равную 68,3% (здесь F =»

0,5; Р ш 0,45; п - 0,65; Fr - 0,15). Конечно, использование

простых процентов кажется некорректным при столь высокой

ставке даже для короткого периода времени. Однако в данном

случае, если исчислять эффективность вложений по схеме

сложных процентов, получится весьма схожий результат.

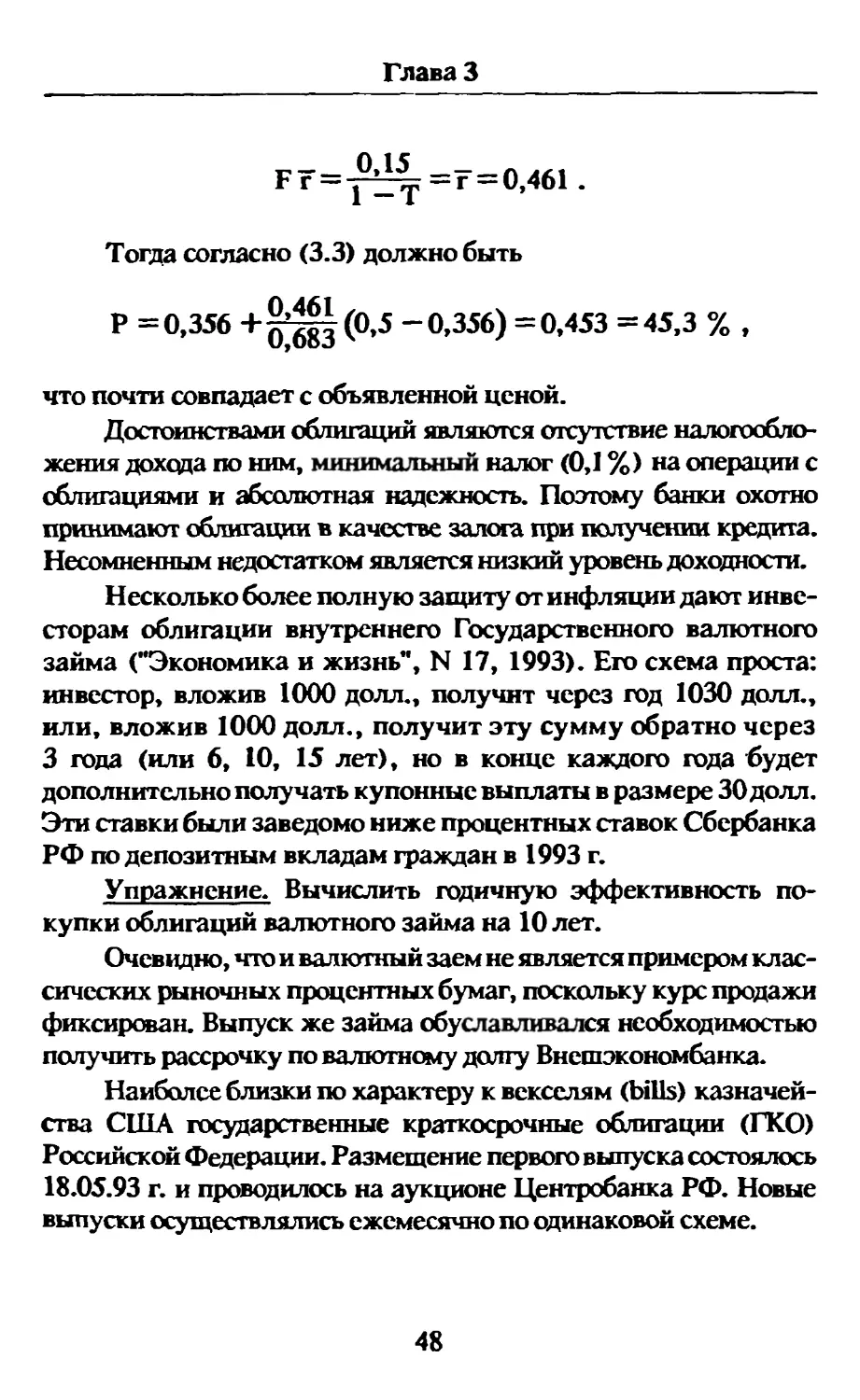

Действительно, рассчитаем по формуле Мэкхема началь-

ную цену продажи при i - 0,683.

Имеем

К = 0,5 Цг^ = 0,356

1,683 е'65

и примем купонную ставку Т с учетом налоговых льгот

47

Глава 3

Fr=^Y=r=0,461.

Тогда согласно (3.3) должно быть

Р =0,356 +06§f (°»5 -0,356) =0,453 =45,3 % ,

что почти совпадает с объявленной ценой.

Достоинствами облигаций являются отсутствие налогообло-

жения дохода по ним, минимальный налог (0,1 %) на операции с

облигациями и абсолютная надежность. Поэтому банки охотно

принимают облигации в качестве залога при получении кредита.

Несомненным недостатком является низкий уровень доходности.

Несколько более полную защиту от инфляции дают инве-

сторам облигации внутреннего Государственного валютного

займа ("Экономика и жизнь", N 17, 1993). Его схема проста:

инвестор, вложив 1000 долл., получит через год 1030 долл.,

или, вложив 1000 долл., получит эту сумму обратно через

3 года (или 6, 10, 15 лет), но в конце каждого года будет

дополнительно получать купонные выплаты в размере 30 долл.

Эти ставки были заведомо ниже процентных ставок Сбербанка

РФ по депозитным вкладам граждан в 1993 г.

Упражнение. Вычислить годичную эффективность по-

купки облигаций валютного займа на 10 лет.

Очевидно, что и валютный заем не является примером клас-

сических рыночных процентных бумаг, поскольку курс продажи

фиксирован. Выпуск же займа обуславливался необходимостью

получить рассрочку по валютному долгу Внешэкономбанка.

Наиболее близки по характеру к векселям (bills) казначей-

ства США государственные краткосрочные облигации (ГКО)

Российской Федерации. Размещение первого выпуска состоялось

18.05.93 г. и проводилось на аукционе Центробанка РФ. Новые

выпуски осуществлялись ежемесячно по одинаковой схеме.

48

Процентные ценные бумаги

ГКО является векселем на 3 месяца, допускающим свобод-

ную перепродажу и регулярно меняющуюся котировку. Номи-

нальная стоимость - 100 тыс. руб. - выплачивается при погаше-

нии, а продажа ведется с дисконтом, определяемым на аукционе.

Каждый дилер - участник аукциона предварительно подает заяв-

ку, где указывает и объем, и допустимую цену. Например, в 4-м

выпуске указанные в заявках цены колебались в диапазоне 76 -

78,8% от номинала, сумма заявок составила 16,5 млрд. руб., а

объем выпуска - всего 5,5 млрд. руб. Поэтому заявки с меньшими

ценами, чем 77,51%, были отсечены, и общий объем продаж

составил 4,98 млрд. руб. Оценка доходности (эффективности)

при покупке по наименьшей цене (с учетом налоговых льгот)

составила 166,26%, что несколько ниже действовавшей в это

время учетной ставки Центробанка РФ по межбанковскому кре-

диту (170% годовых). Конечно, и этот процентный доход не покры-

вал существовавшего уровня инфляции, т. е. реальная эффектив-

ность вложений являлась отрицательной, однако абсолютная га-

рантированность этого дохода привлекала покупателей.

Наряду с государственными выпускаются и муниципальные

облигации (Подмосковье, Н.Новгород, Новосибирск). Как пра-

вило, они носят частично "бартерный" характер, предоставляя

инвесторам наряду со сравнительно низким процентным доходом

и некоторые дополнительные льготы (например право участия в

распределении квартир на основе закрытой лотереи).

Среди корпоративных процентных бумаг, по-ввдимому, на-

ибольший интерес вызывают векселя эмиссионного синдиката

(ЭС), включающего такие крупные банки, как "Автовазбанк" и

"Инкомбанк". На момент эмиссии (июль 1992 г.) совокупный ус-

тавный фонд участников ЭС составлял 4 млрд. руб., что дает инве-

сторам достаточно высокие гарантии надежности. Номиналы варь-

ируются от 10 тыс руб. до 1 млн. руб. Продажа осуществляется на

дисконтной основе с погашением через 3,5 месяца с момента на-

чала распространения. Каждый месяц осуществляется новая эмис-

сия и объявляется новая цена. С августа 1992 г. по февраль 1993 г.

цена (в % к номиналу) изменилась с 82,87 до 81,2 %, что в опреде-

49

Глава 3

ленной мере повысило компенсацию инфляционного процесса.

Эффективность была не слишком высокой. Так, годичная эф-

фективность векселей ЭС, выпущенных в феврале 1993 г.,

согласно официальной информации составляла 80,5%.

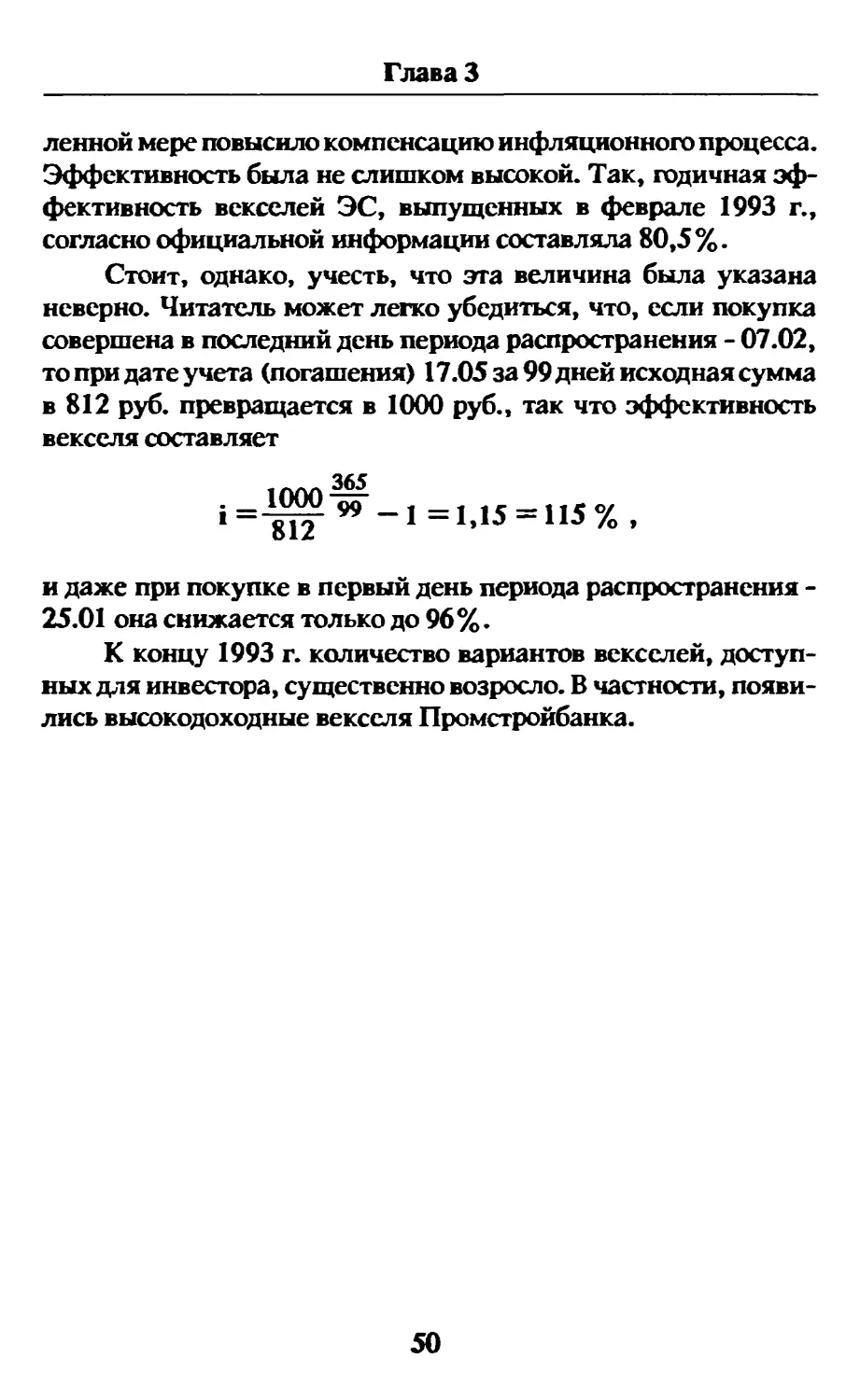

Стоит, однако, учесть, что эта величина была указана

неверно. Читатель может легко убедиться, что, если покупка

совершена в последний день периода распространения - 07.02,

то при дате учета (погашения) 17.05 за 99 дней исходная сумма

в 812 руб. превращается в 1000 руб., так что эффективность

векселя составляет

1000 —

i=-^W "1=1,15 = 115%,

и даже при покупке в первый день периода распространения -

25.01 она снижается только до 96%.

К концу 1993 г. количество вариантов векселей, доступ-

ных для инвестора, существенно возросло. В частности, появи-

лись высокодоходные векселя Промстройбанка.

50

Акции и организация торговли ценными бумагами

Глава 4. Акции и организация торговли

ценными бумагами

Особенностью акций, отличающей их от других ценных

бумаг, является то, что они предоставляют право на часть

собственности, а доход от вклада капитала в акции (дивиденд)

является долей дохода корпорации, выпустившей акции.

Для более полного понимания существа этих ценных бу-

маг необходимо знать схему их выпуска. В данной главе при-

ведены эти схемы, принятые в США, в известной мере пред-

ставляющие собой образец для других стран.

4.1. Акции корпораций США

Любая корпорация официально возникает с момента ут-

верждения государством (штатом) ее устава, включающего

описание прав и обязанностей держателей акций.

Каждый держатель акций получает сертификат с указа-

нием в нем числа акций. Сертификат с именем и адресом вла-

дельца регистрируется компанией, а общение администрации

с владельцем ведется с помощью переписки. Передача акций

фиксируется либо непосредственно администрацией, либо ее

специальными агентами.

Существует два типа акций: привилегированные

(preferred stocks) и обычные (common stocks).

Привилегированные акции, по существу, являются фор-

мой бонов. Вкладчик (владелец) имеет право получать фикси-

рованную сумму каждый год, например 9% от номинала.

"Привилегированность" состоит в том, что выплата дивидендов

по этим акциям должна осуществляться до распределения ди-

видендов на остальные (обычные) акции. Хотя отказ в выплате

дивидендов по привилегированным акциям не рассматривает-

ся как основание для процесса о банкротстве, но, во-первых,

Особенности акционирования и рынка ценных бумаг в России приведены

в главе 9. Описание рынка США основано главным образом на материалах книг

[181.130].

51

Глава 4

долг по ним накапливается (и с процентами), а во-вторых, если

банкротство все же состоялось, то первыми должны получить

компенсацию (по номиналу) после реализации имущества

опять-таки их владельцы. Эти факторы определяют достаточ-

но высокую гарантированность вкладов в привилегированные

акции. Но, с другой стороны, владение этими акциями не дает

никаких прав по управлению корпорациями. Имеются и неко-

торые тонкости в налогообложении, которые делают для кор-

порации выпуск бонов более выгодным делом, чем выпуск при-

вилегированных акций. Практически их доля составляет не

более 1/5 общих долгов корпораций.

Основную долю акций составляют обычные акции, владе-

лец которых юридически является совладельцем доли корпо-

рации, соответствующей отношению суммы его акций к обще-

му их выпуску. Фактически же корпорацией управляет дирек-

торат, за предлагаемые решения которого, как правило, заочно

голосуют мелкие вкладчики. Вместе с тем, возможен и другой

вариант: стремящаяся к лидерству группа обычно делает объ-

явление (tender offer) о перекупке фиксированного числа ак-

ций по несколько более высокой цене, чем рыночная.

При регистрации корпорации устанавливается право вы-

пуска определенного числа обычных акций с установленной

номинальной ценой (par value). Исторически номинальная

сумма соответствовала денежному вкладу, инвестированному

владельцами для гарантии кредиторов. По закону не допуска-

ются платежи держателям акций, если денежный баланс опу-

скается ниже номинальной суммы. Чтобы избежать этих огра-

ничений, зачастую устанавливается низкий номинал, напри-

мер 1 долл., который существенно ниже начальной цены при

поступлении акций в продажу. Этот же прием позволяет груп-

пе, организующей выпуск акций, приобрести по низкой номи-

нальной цене часть акций до фактического развертывания ры-

ночной продажи.

Большую роль, чем номинальная, играет учетная сто-

имость (book-value), образующаяся в ходе работы корпорации.

Полученные корпорацией доходы за вычетом долгов кредито-

рам и дивидендов держателям акций суммируются и представ-

52

Акции и организация торговли ценными бумагами

ляют учетную стоимость фирмы. Результат ее деления на чис-

ло выпущенных акций является учетной стоимостью акции.

Часть акций может вообще не поступать в продажу, более того,

корпорация может сама выкупить свои акции, удерживая их в

резерве и тем самым уменьшая число совладельцев.

С другой стороны, корпорация может выпустить новые

акции, "расщепить" акции, заменяя, например, каждую одну

на две новые, или, напротив, укрупнить, заменяя две старые

на одну новую с естественным изменением номинала. Обычно

расщепление связывается с предшествующим ростом рыноч-

ных цен, но, более того, само расщепление, как правило, при-

водит к непропорциональному изменению цен (стоимость двух

новых акций на рынке превышает стоимость одной старой).

Выплата дивидендов по обычным акциям производится

ежеквартально, однако дирекция может установить любой