Author: Киндлбергер Ч. Алибер Р.

Tags: финансы государственные финансы финансы государственного сектора банковское дело деньги экономика экономические науки биржевая торговля инвестиции финансовые кризисы

ISBN: 978-5-49807-086-5

Year: 2010

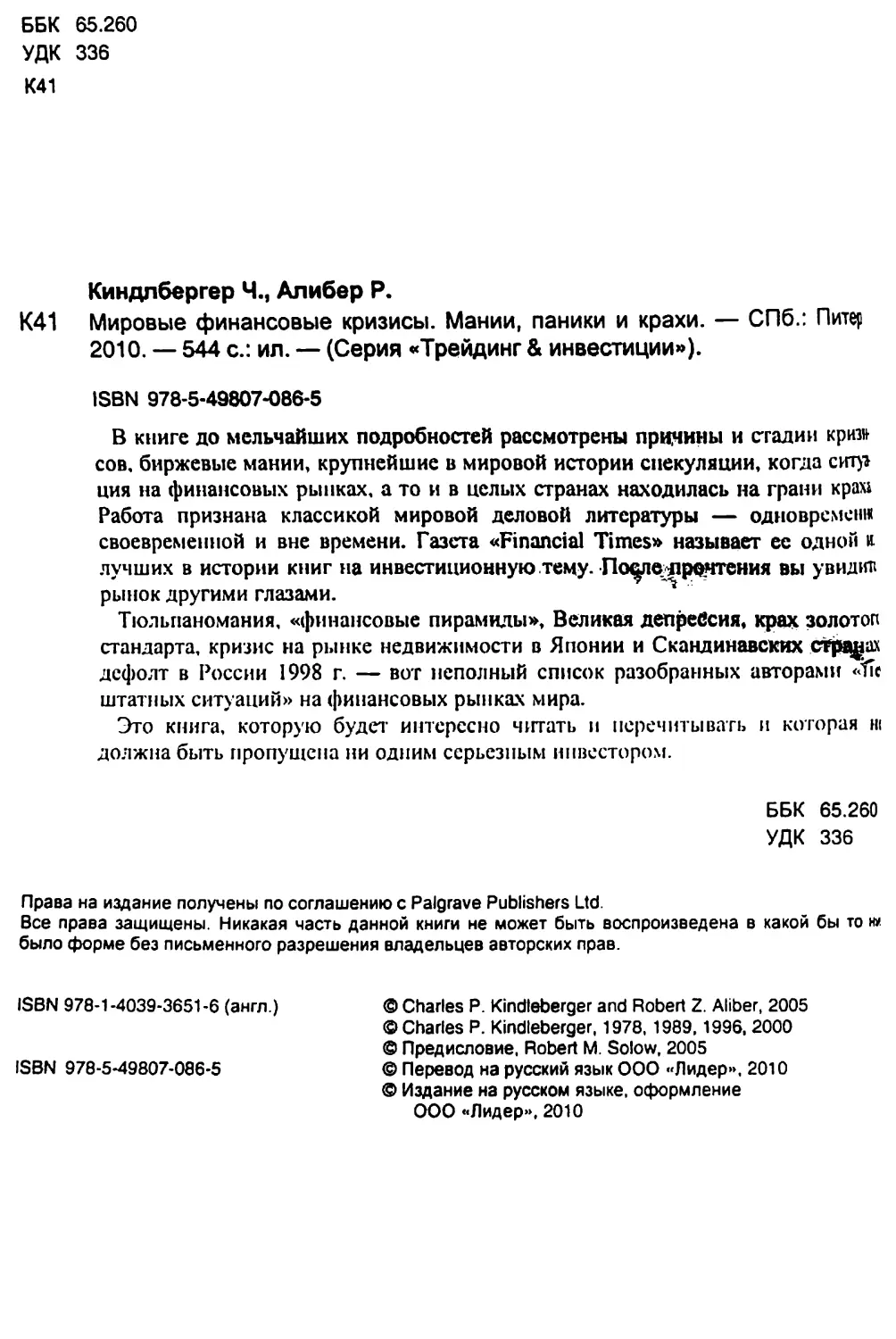

ББК 65.260

УДК 336

К41

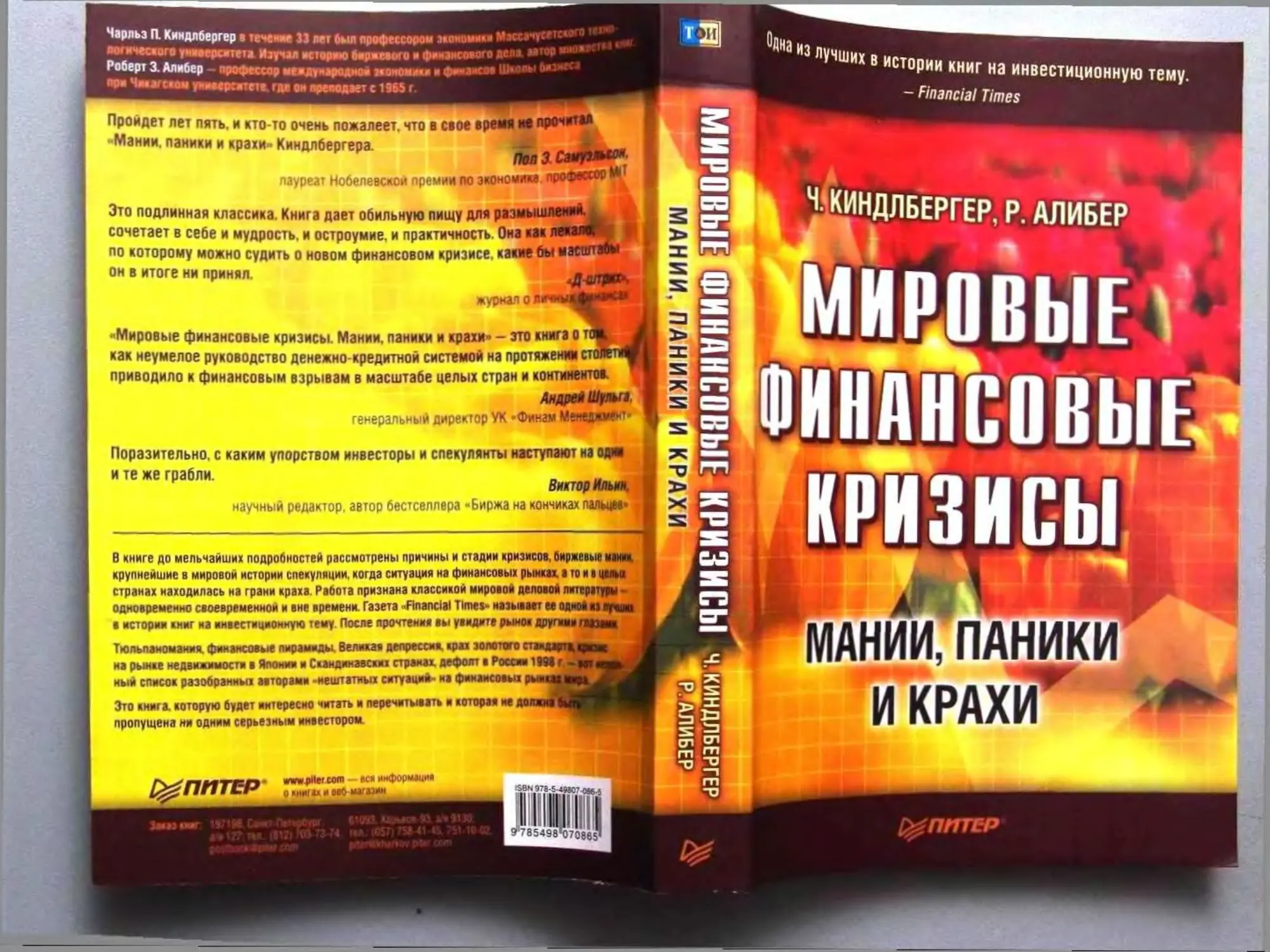

Киндлбергер Ч., Алибер Р.

К41 Мировые финансовые кризисы. Мании, паники и крахи. — СПб.: Питер

2010. — 544 с.: ил. — (Серия «Трейдинг & инвестиции»).

ISBN 978-5-49807-086-5

В книге до мельчайших подробностей рассмотрены причины и стадии криз»

сов, биржевые мании, крупнейшие в мировой истории спекуляции, когда ситу»

ция на финансовых рынках, а то и в целых странах находилась на грани крахь

Работа признана классикой мировой деловой литературы — одновременна

своевременной и вне времени. Газета «Financial Times» называет ее одной и

лучших в истории книг на инвестиционную тему- По^е^прочтения вы увидил

рынок другими глазами.

Тюльпаномания, «финансовые пирамиды», Великая депребсия, крах золотой

стандарта, кризис на рынке недвижимости в Японии и Скандинавских CTrjsagax

дефолт в России 1998 г. — вот неполный список разобранных авторами «tic

штатных ситуаций» на финансовых рынках мира.

Это книга, которую будет интересно читать п перечитывать и которая hi

должна быть пропущена ни одним серьезным инвестором.

ББК 65.260

УДК 336

Права на издание получены по соглашению с Palgrave Publishers Ltd.

Все права защищены. Никакая часть данной книги не может быть воспроизведена в какой бы то ну

было форме без письменного разрешения владельцев авторских прав.

ISBN 978-1 -4039-3651 -6 (англ.) © Charles P. Kindleberger and Robert Z. Aliber, 2005

©Charles P. Kindleberger, 1978,1989,1996, 2000

© Предисловие, Robert M. Solow, 2005

ISBN 978-5-49807-086-5 © Перевод на русский язык ООО «Лидер», 2010

© Издание на русском языке, оформление

ООО «Лидер», 2010

Содержание

Предисловие научного редактора 9

Предисловие 11

1. Финансовый кризис:

завидное постоянство 15

Ажиотажи и кредит 27

Политические аспекты 35

История: глава за главой 39

2. Анатомия типичного кризиса 51

История против экономики 51

Модель 52

Международное распространение 60

Обоснованность модели Мински 65

Уместность модели Мински в современном мире 68

3. Спекулятивный ажиотаж 73

Рациональность рынков 73

Рациональность личности, иррациональность рынка. . . 79

Толчки 98

Объекты для спекуляций 98

Национальные особенности спекулятивного

темперамента 110

6

Содержание

4. Подливание масла в огонь:

расширение кредита 115

Денежная школа против Банковской школы 121

Качество долга 129

Векселя 134

Онкольные ссуды 139

Золотообменный стандарт 145

Неустойчивость кредита и Великая депрессия 146

5. Критическая стадия 159

Изменение ожиданий 159

Предостережения 161

Финансовое бедствие 166

Как долго сохраняется финансовая опасность? 172

Спусковой механизм кризиса 182

Паника и крушение 191

6. Эйфория и экономические бумы 197

«Тюльпаномания» 201

Рынки акций и недвижимого имущества 204

Денежная политика и цены на сырье и активы 213

7. Глобальная инфекция 215

Распределение вины за кризис 215

Передаточные механизмы 219

Кризис «порченых монет» 222

«Пузыри» компаний Миссисипи и Южных морей . . . 223

1763-1819 225

1825-1896 229

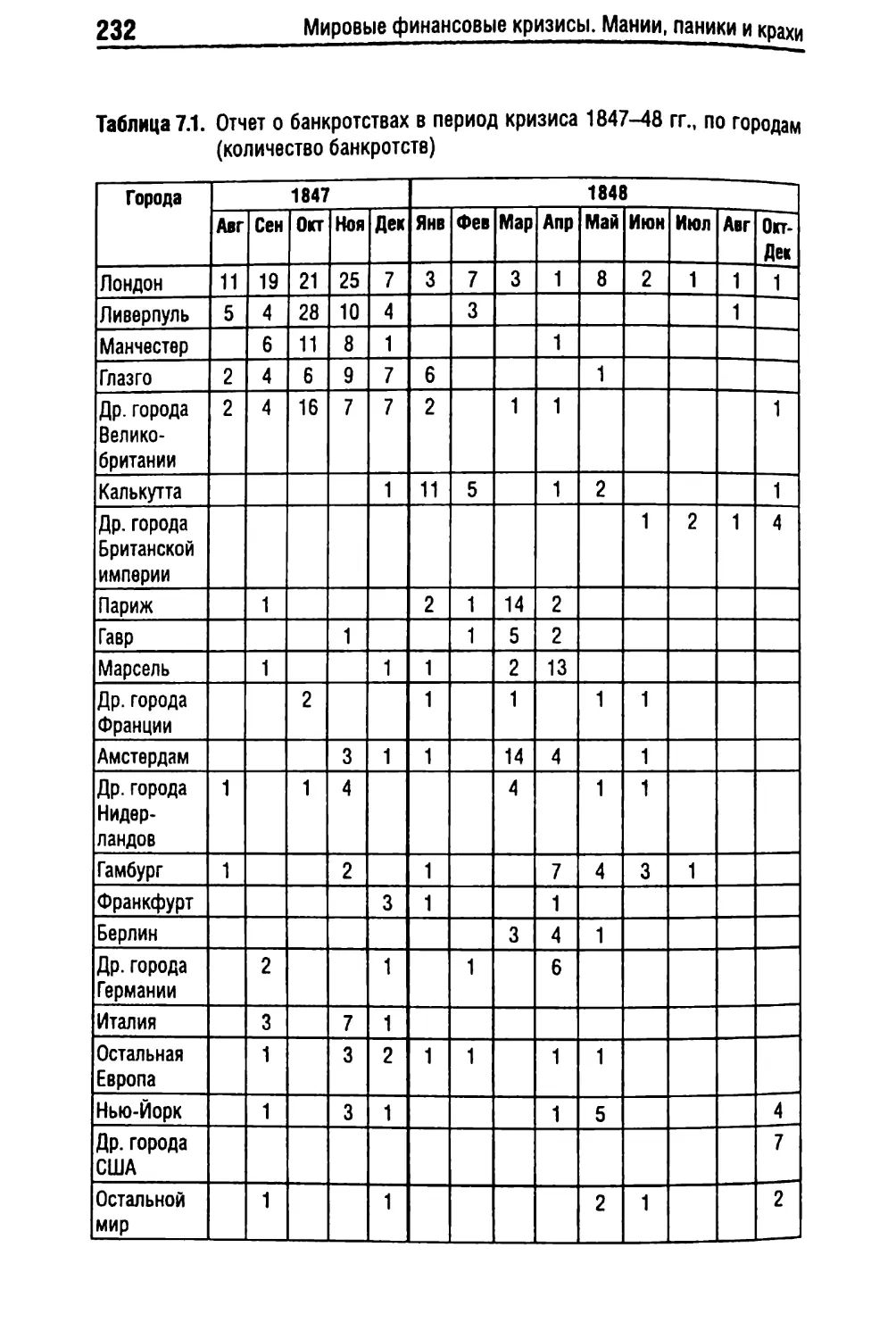

1907 239

Глобальные последствия кризиса 1929 г. 241

Восточноазиатская кризисная инфекция 244

Содержание

7

8. Эпидемия ценовых «пузырей»: из Токио

в Нью-Йорк через Бангкок 249

Ценовой «пузырь» в Токио и Осаке 253

Установление даты зарождения японского ценового

«пузыря» 262

Когда и почему лопнул японский ценовой «пузырь». . 266

Восточноазиатское экономическое чудо и азиатский

финансовый кризис 271

Рациональное и иррациональное изобилие 275

Шальные деньги и ценовые «пузыри» 284

9. Мошенничества, обманы

и кредитный цикл 287

Мошенничества и бумы 326

«Пузыри» и обманы 330

Благородные игроки 334

Продажная журналистика 336

Сомнительные методы 339

1920-е и 1990-е гг. 343

Банковское искушение 343

Возмездие за грехи в 1920-х и 1990-х гг. 346

10. Политика реагирования: позволить перегореть

или употребить власть? 353

Политика невмешательства 355

Взывание к совести и прочие увещевательные

меры воздействия 364

Растягивание времени 365

Полная заморозка и банковские каникулы 367

Сертификаты расчетной палаты 370

Сотрудничество банков 372

Эльзасский кризис 1828 г. 373

Гамбургский кризис 1857 г. 374

8

Содержание

Гарантийное обеспечение обязательств: кризис банка

Bating Brothers 376

Страхование вкладов 380

Казначейские векселя 384

Банковское регулирование и контроль 387

Зигзаг удачи 389

11. Внутренний кредитор

последней инстанции 391

Происхождение понятия 393

Кто является последней кредиторской инстанцией? . . 398

Кому и на что? 410

Когда и сколько? 415

12. Международный кредитор

последней инстанции 421

Исторический обзор международных кризисов 431

Лондон против Парижа в борьбе за звание мирового

финансового центра 440

Последняя кредиторская инстанция после

Первой мировой войны 443

Бреггон-Вуд и международные денежно-кредитные

соглашения 454

Экономические требования к заемщикам 464

Мексиканский кризис 465

Восточноазиатский кризис 467

Соединенные Штаты и доллар 470

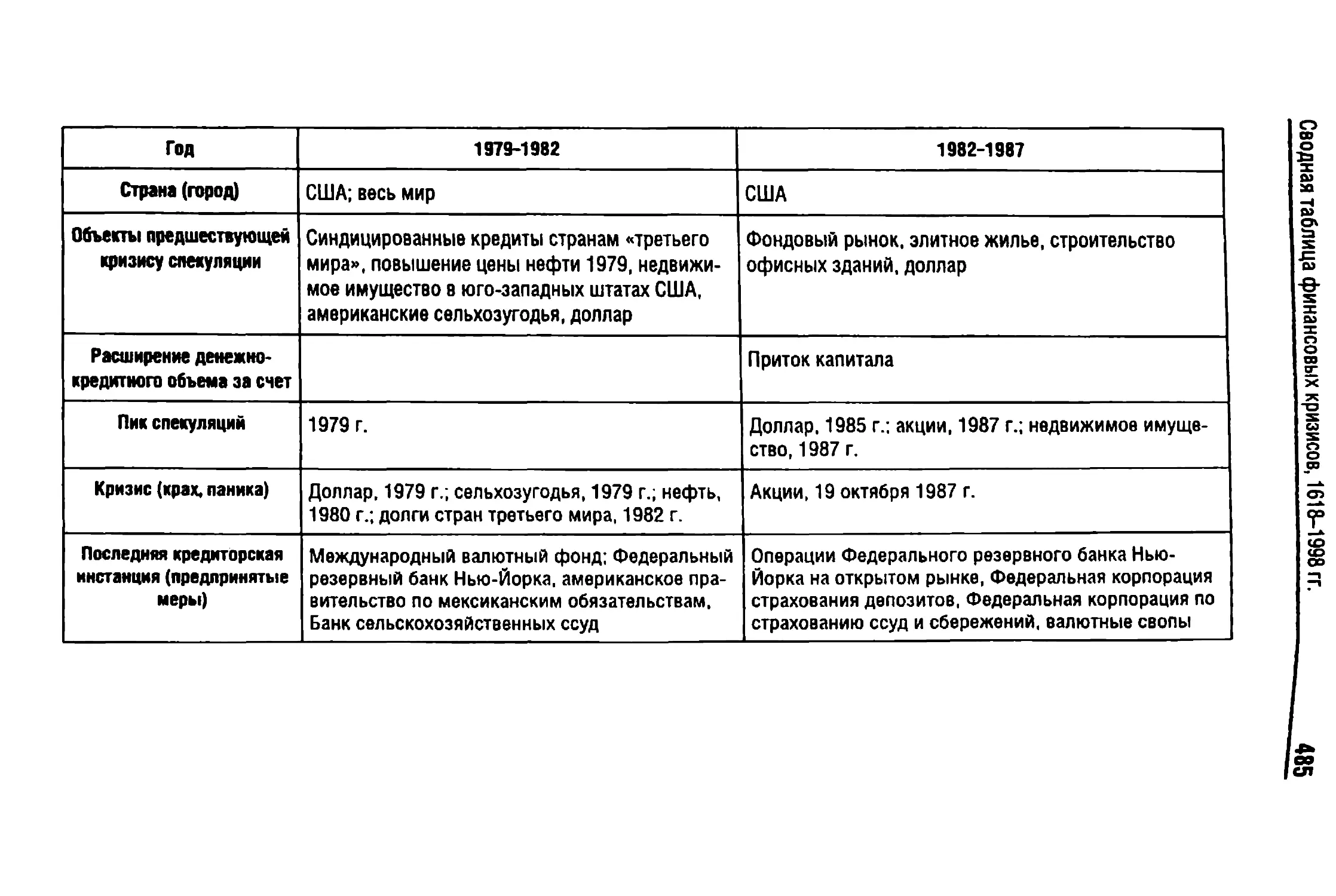

Приложение. Сводная таблица финансовых

кризисов, 1618-1998 гг. 475

Примечания . .487

Предисловие научного

редактора

Книга, которую вы держите в руках, не нуждается в рекламе.

К сожалению, лучшим доказательством ее ценности стал глубокий

финансовый кризис, свидетелями и жертвами которого являемся,

без преувеличения, все мы. Эта книга содержит не просто описание

событий и фактов, она представляет читателю глубокий, но легкий

для понимания анализ причин и следствии всех основных финан¬

совых кризисов, случавшихся в истории человечества.

Автор приготовил для нас две новости. Первая плохая — кри¬

зиса практически невозможно избежать. Вторая хорошая — изучив

анатомию и признаки кризиса к нему можно подготовиться и даже

извлечь из этого знания финансовую выгоду.

Жадность и страх — два вечных двигателя финансовых рынков.

Жадность заставляет игроков (не только мелких частников, но, как

показывают последние события, и профессионалов, управляющих

огромными капиталами) терять чувство меры и способность со¬

измерять риски в те периоды, когда в их поле зрения появляется

блестящая возможность получить сверхприбыль. Используемые

для ее достижения инструменты не так важны — в разное время это

были «мусорные облигации», акции «доткомов», или, как сейчас,

ипотечные ценные бумаги. Фантазия финансовых охотников за

сверхприбылью не знает границ. На другой чаше весов находится

страх потерять свои деньги, или свою работу, если речь идет о про¬

фессиональных спекулянтах. Проблема состоит в том, что эти две,

казалось бы, уравновешивающие друг друга силы далеко не всегда

образуют рыночный баланс. В определенный момент жадность по¬

беждает, что приводит к зарождению и развитию спекулятивного

бума, захватывающего умы даже далеких от финансовых тонкостей

домохозяек. В этот период страх оказывается растоптан ногами (если

не сказать «копытами») мчащейся за легкой наживой разношерст¬

10

Мировые финансовые кризисы. Мании, паники и крахи

ной толпы. Эта погоня может продолжаться довольно долго и даже

происходить по восходящей спирали, с каждым витком повышая

ставки и образовывая в результате скрытые и явные финансовые

пирамиды. Но со временем и медленный подъем, и стремитель¬

ный взлет неизбежно порождают среди участников восхождения

к пику прибыли новый страх — своеобразную финансовую «боязнь

высоты» — страх не до конца использовать представившуюся воз¬

можность и одновременно нежелание потерять накопившуюся

в процессе бешеного рыночного роста прибыль.

В этот момент большинство участников «аттракциона невидан¬

ной щедрости» начинают посматривать в сторону выхода, чтобы

при первых признаках опасности выйти из игры и унести с собой

добычу. Распространение такого рода настроений означает, что рас¬

каты грома не заставят себя ждать. Малейшей искры, а иногда даже

слухов о том, что эта искра уже где-то проскочила, бывает достаточ¬

но для того, чтобы взорвать финансовую бочку с порохом, а вместе

с ней и выстроенную во время рыночного бума пирамиду. В своей

книге автор указывает, что лишь в нескольких случаях паника не

обернулась серьезным крахом. Как правило, алчность, помноженная

на беспомощность финансовых властей перед финансовым цунами,

приводит к весьма тяжелым последствиям.

Регулярность, с которой происходят финансовые кризисы,

доказывает, что это явление действительно сродни стихийному

бедствию, которое можно предсказать, но вряд ли удастся предот¬

вратить. Поэтому, просто поразительно, с каким упорством инве¬

сторы и спекулянты раз за разом наступают на одни и те же грабли.

Видимо, предшествующий каждому кризису период интенсивного

обогащения заставляет людей забывать уроки прошлого, или наи¬

вно полагать, что за прошедшее время мир настолько изменился,

что уж на этот то раз манна небесная продлится вечно.

Эта книга поможет внимательным читателям, сохраняя хладно¬

кровие, получать прибыль в период рыночного бума, научит распозна¬

вать признаки прибл ижающегося разворота, что позволит вовремя вы¬

вести накопленную прибыль из рисковых активов, и в результате даст

возможность извлечь собственную выгоду в период всеобщей паники,

когда привлекательные активы будут продаваться за бесценок.

Остается лишь сожалеть о том, что эта книга не попала в наши

руки до того как...

Виктор Ильин, автор бестселлеров 4Биржа на кончиках

пальцев. Популярный Интернет-трейдинг

4Как стать капиталистом», *Ин$айдер. Биржевой триллер»

Предисловие

Чарли Киидлбергер (далее я буду называть его ЧК) был

восхитительным коллегой: проницательный, отзывчивый,

любознательный, с сильным характером и, самое главное,

очень живой. Все эти качества проявляются в его книге «Ми¬

ровые финансовые кризисы. Мании, иаиикн и крахи».

Я думаю, что ЧК работал над своей книгой, как естество¬

испытатель, и его работу можно сравнить с работой Дарвина,

который занимался сбором, исследованием и классифика¬

цией интересных экземпляров. Вместе с тем, бумы, паники

и крахи имели преимущество перед грызунами, птицами

и жуками, поскольку они сопровождались комментариями

современников, иногда вдумчивыми, иногда являвшимися

простой болтовней. Это вполне в стиле экономического исто¬

рика ЧК — охотиться за достойными изучения интересными

фактами вместо того, чтобы встраивать их в заранее состав¬

ленную схему

12

Мировые финансовые кризисы. Мании, паники и крахи

Конечно, он экономист, и, благодаря своим знаниям и опы¬

ту, он вскоре обнаружил паттерны и закономерности, при¬

чины и следствия. При этом в глаза особенно бросалась запу¬

тывающая нелогичность событий. Изучать их в отдельности

было бы просто неинтересно. История была интересна для

ЧК именно возможностью изучения взаимодействия участ¬

ников финансового рынка. Возникновение бумов, паник

и крахов и определение их масштабов также в значительной

степени зависело от действий финансовых институтов.

Возможно, начиная работу над книгой, ЧК не предпо¬

лагал, насколько регулярно будут повторяться финансовые

кризисы. За четверть века, прошедшую после публикации

первого издания книги, проблемы в национальных бан¬

ковских системах, степень изменчивости валютных курсов

и ценовые «пузыри» вышли на абсолютно новый уровень.

Всегда находился новый материал, который, будучи перева¬

рен, включался в последующее издание книги. Это не могло

быть просто результатом увеличения степени человеческой

иррациональности, хотя ЧК был бы очарован тем, что наш

немецкий друг назвал «законом всеухудшения». Свою лепту,

как это правильно заметил Роберт Алибер в добавленной им

к данному изданию тринадцатой главе, вносит и увеличи¬

вающееся благосостояние, и более быстрые и более дешевые

коммуникации, и развитие национальных и международных

финансовых систем. Несомненным успехом ЧК является

то, что он нашел в экономической истории поистине неис¬

черпаемую тему.

Форма «новой финансовой архитектуры», инструменты,

которыми обладают последние кредиторские инстанции —

национальные и/или международные — наряду с рекомен¬

дациями по использованию этих средств, также всегда были

предметами особого внимания ЧК. Те, кто по роду своей

деятельности связан с преобразованиями (или, по край¬

Предисловие

13

ней мере, изменениями) финансовой системы, несомненно,

преуспели бы, задумавшись над идеями, содержащимися

в этой книге.

Один из уроков, которые можно вынести из этой книги,

является наиболее общим и может быть применен в любых

контекстах, где иррациональность способна взять верх над

трезвым расчетом. По своей природе ЧК был скептиком,

в противоположность доктринеру. Он не доверял интеллекту¬

альным системам, независимо от того, кто был их разработчи¬

ком. Фактически он полагал, что стремление придерживать¬

ся неких твердых убеждений перед лицом опровергающих

свидетельств является одной из наиболее опасных форм

иррациональности, особенно когда это стремление присуще

ответственным лицам. Международная экономика была бы

более безопасной сферой, если бы толерантный скептицизм

ЧК был чертой характера власть имущих.

Любой человек, прочитавший эту книгу, получит ясное

понимание того, что растущие объемы растекающегося по

всему миру капитала увеличивают риск переполнения. Тема,

которая не нашла отражения в этой книге, — поскольку

она выходит за рамки рассматриваемой области, — это тема

общественной выгоды от свободного перемещения капитала

в его различных формах, в сравнении, например, с торговой

прибылью. ЧК, чьи экономические интересы включали меж¬

дународную торговлю, международные финансы и экономи¬

ческое развитие, был требователен к соблюдению разумного

баланса рисков и выгод. Можно только надеяться, что долгая

жизнь этой книги, ее не снижающаяся актуальность будут

способствовать распространению привычки автора к неза¬

костенелому мышлению.

Мне кажется, что представленная Алибером версия кни¬

ги, сохраняя вектор, заданный Киндлбергером, вносит опре¬

14

Мировые финансовые кризисы. Мании, паники и крахи

деленный порядок в иногда проявлявшуюся в оригиналь¬

ных материалах хаотичность. Ожидающие нас бумы, паники

и крахи способны принести людям вред, но читатели этой

книги, по крайней мере, получат профилактическую при¬

вивку.

Роберт Мертон Солоу

Американский экономист, лауреат Нобелевской премии 1987 г.

«За фундаментальные исследования в области теории

экономического роста», член Американской академии искусств и наук,

Национальной АН США, итальянской Национальной академии деи

Линчеи, Британской АН, почетный доктор многих американских

и зарубежных университетов (в том числе Парижа, Женевы,

Хельсинки, Глазго, Сантьяго и др.)

1

Финансовый кризис:

завидное постоянство

Годы, начиная с ранних 1970-х, можно назвать беспре¬

цедентными с точки зрения нестабильности цен на товары,

валюту, недвижимость и ценные бумаги, а также исходя из

частоты и жестокости финансовых кризисов. Во второй поло¬

вине 1980-х гг. на японских рынках недвижимости и ценных

бумаг образовался грандиозный ценовой «пузырь». В течение

того же периода цены на недвижимость и акции в Фин¬

ляндии, Норвегии и Швеции росли даже более быстрыми

темпами, чем в Японии. В начале 1990-х гг. волна роста цен

на недвижимость и ценные бумаги захлестнула Таиланд,

Малайзию, Индонезию и большинство близлежащих ази¬

атских стран. Так, в 1993 г. в этих странах цены на акции

выросли более чем на 100%. Во второй половине 1990-х гг.

фондовые рынки США постигла та же участь; в наибольшей

степени выросли цены на акции интернет-компаний («дот¬

комов») и других компаний, работающих в сфере высоких

технологий.

16

Мировые финансовые кризисы. Мании, паники и крахи

Такой рост подразумевает неоправданные изменения цен

или денежных потоков, что в итоге всегда приводит к взрыву

ценового «пузыря». Взрыв «пузыря» цен на активы в Японии

привел к массовому банкротству значительного числа банков

и других финансовых институтов, а также к замедлению эко¬

номического роста более чем на десятилетие. Аналогичные

события в Таиланде произвели «эффект домино» и привели

к резкому падению цен на акции во всем регионе. В каче¬

стве исключения в подобной цепи можно назвать события,

имевшие место в США в 2000 г., когда за взрывом «пузыря»

последовало продолжавшееся несколько лет снижение цен

на акции, но экономическая рецессия в 2001 г. не была зна¬

чительной.

Происходящие в этот период изменения валютных кур¬

сов иногда приобретали экстремальные масштабы. В на¬

чале 1970-х гг. доминирующая рыночная точка зрения

заключалась в том, что курс доллара США может снизиться

на 10-12%, компенсируя более высокий уровень инфляции

в течение нескольких предыдущих лет в США, по сравне¬

нию с изменением аналогичного показателя в Германии

и Японии. В 1971 г. в США был отменен золотой стандарт

$35 за унцию, установленный в 1934 г. В течение после¬

дующих нескольких лет паритет дважды незначительно

увеличивался, хотя Казначейство США более не поку¬

пало и не продавало золото. В 1972 г. путем заключения

Симпсоновского соглашения была предпринята попытка

сохранения модифицированной версии Бреттон-Вудской

системы искусственного поддержания обменных курсов.

Но эта попытка потерпела неудачу, и с 1973 г. произо¬

шел переход к плавающим валютным курсам. В начале

1970-х гг. американский доллар потерял больше половины

своей стоимости относительно немецкой марки и японской

иены. Хотя в первой половине 1980-х гг. стоимость доллара

Финансовый кризис: завидное постоянство

17

США значительно возросла, уровня ранних 1970-х гг. она

так и не достигла. В начале 1980-х гг. мощный валютный

кризис затронул мексиканское песо, бразильский крузейро,

аргентинское песо и валюты многих других развивающихся

стран. За шесть последних месяцев 1992 г. девальвации

подверглись финская марка, шведская крона, британский

фунт стерлингов, итальянская лира и испанская песета.

Большинство из этих валют были обесценены более чем

на 30% по сравнению с немецкой маркой. В период прези¬

дентских выборов в Мексике в конце 1994 и начале 1995 гг.

мексиканское песо потеряло более половины своей стоимо¬

сти но отношению к доллару США. Азиатский финансовый

кризис лета и осени 1997 г. привел к резкому обесценению

большинства азиатских валют — тайского бата, малазий¬

ского ринггита, индонезийской рупии и южнокорейского

вона.

Изменения рыночного обменного курса для этих валют

почти всегда были намного больше, чем это можно было бы

объяснить различиями между национальными уровнями

инфляции в отдельных странах. Размах колебаний нацио¬

нальных валют был как более интенсивным, так и более зна¬

чительным, чем в любой другой предыдущий период.

Также в этот период поражали воображение некоторые

изменения в ценах на товары. Цена на золото в долларах

США возросла с $40 за унцию в начале 1970-х гг. до почти

$1000 за унцию к концу десятилетия. Но к концу 1980-х гг.

цена упала до $450, а концу 1990-х составила $283. Цена на

нефть с начала до конца 1970-х гг. возросла с $2,50 до $40

за баррель. К средине 1980-х гг. цена на нефть снизилась

до $12 за баррель, но к концу десятилетия после вторже¬

ния Ирака в Кувейт цена опять вернулась к отметке $40

за баррель.

18

Мировые финансовые кризисы. Мании, паники и крахи

В течение 1980-х и в начале 1990-х гг. число банкротств

кредитных организаций было намного больше, чем в преды¬

дущие десятилетия. Некоторые из них затрагивали лишь от¬

дельные страны, как, например, банкротство Franklin National

Bank в Нью-Йорке и HerstattAG в Кельне. Эти банки понесли

значительные потери и были вынуждены уйти с рынка из-за

непродуманное™ своей политики в отношении валютных ри¬

сков. В результате необоснованного наращивания кредитных

операций с целью увеличения объемов своей деятельности

Credit Lyonnais, один из крупнейших банков Франции, при¬

надлежавший государству, был вынужден объявить о своей

несостоятельности. Просроченная задолженность этого бан¬

ка обошлось французским налогоплательщикам более чем

в $300 млрд. В 1980-х гг. деятельность 3000 американских4

сберегательных и кредитных ассоциаций и других небан¬

ковских кредитных организаций закончилась банкротством.

В результате потери американских налогоплательщиков со¬

ставили более $100 млрд. В начале 1990-х гг. в США коллапс

рынка «мусорных» облигаций привел к убыткам более чем

на $100 млрд.

Большая часть банкротств кредитных организаций

в 1980-х и 1990-х гг. носила системный характер, и они по¬

влияли практически на все банки и финансовые институты

страны. Когда «пузырь» на рынках недвижимости и акций

в Японии лопнул, японские банки понесли потери, во много

раз превышающие размер их капитала, что привело к пере¬

ходу этих банков под государственное управление. Аналогич¬

но, в условиях резкого обесценения мексиканской валюты

и валют других развивающихся стран в начале 1980-х гг.

большинство банков стран, входящих в эту группу, обанкро¬

тились. В качестве основных причин сложившейся ситуации

можно назвать две: во-первых, рост просроченной кредитной

задолженности и, во-вторых, убытки внутренних заемщиков,

возникающие в результате переоценки валюты. После того

Финансовый кризис: завидное постоянство

19

как в начале 1990-х гг. лопнул ценовой ««пузырь»» на рынках

недвижимости и акций Финляндии, Норвегии и Швеции,

фактически все банки этих стран оказались банкротами.

В различных странах многие из банков, принадлежавших

правительству, потерпели сравнительно большие убытки по

непогашенным кредитам, и могли бы обанкротиться, если

бы не являлись составной частью государственного сектора

экономики. В сущности, все мексиканские банки потерпели

крах в конце 1994 г., когда произошло резкое падение кур¬

са песо. Большинство банков Таиланда, Малайзии, Южной

Кореи и нескольких других азиатских стран обанкротились

после Азиатского финансового кризиса в середине 1997 г.

Исключение составили лишь банки Гонконга и Сингапура.

Эти финансовые кризисы и банкротства кредитных орга¬

низаций явились результатом резкого снижения необосно¬

ванно вздутых цен или падения курса национальных валют.

В некоторых случаях кризис валютного рынка приводил

к банковскому кризису, в других случаях все происходило

в обратной последовательности. Цена банковских кризисов

была очень высокой с нескольких точек зрения: во-первых,

исходя из соотношения убытков банков и ВВП страны или

доли правительственных расходов, во-вторых, эти кризисы

способствовали замедлению уровня экономического роста.

Потери, которые понесли банки, имеющие центральные офи¬

сы в Токио или Осаке, легли тяжким бременем на японских

налогоплательщиков и составили около 25% от ВВП страны.

Убытки аргентинских банков оказались еще значительнее —

более 50% от ВВП. Эти потери оказались намного больше тех

убытков, которые американские банки понесли во времена

Великой депрессии в 1930-х гг.

Можно выделить три волны банковских банкротств: пер¬

вая из них имела место в начале 1980-х гг., вторая и третья,

соответственно, — в первой и второй половине 1990-х гг.

20

Мировые финансовые кризисы. Мании, паники и крахи

Неудачи кредитных организаций, существенные колебания

обменного курса, «пузыри» цен на активы — все это явилось

следствием быстрых изменений, происходящих в экономи¬

ческой среде. 1970-е гг. были отмечены ускорением инфля¬

ционных процессов и самым значительным увеличением

потребительских цен в США в мирное время. Первоначально

возросли рыночные цены на золото, так как некоторые ин¬

весторы при прогнозировании цен руководствовались сте¬

реотипом «золото — наилучшая защита от инфляции». Рост

цен на золото в США в то время превзошел рост остальных

цен во много раз. В течение 1970-х гг. инвесторы покупали

золото, так как цены на него росли; в свою очередь цены на

золото росли, потому что инвесторы его покупали. В тот же

период братья Хант из Техаса сделали попытку захватить

рынок серебра, после чего рост цен на серебро обогнал рост

цен на золото.

В конце 1970-х гг. практически все аналитики поддер¬

живали точку зрения, что темпы роста инфляции в США

и во всем мире будут ускоряться. Некоторые из них пред¬

сказывали увеличение цены золота до $2500 за унцию. По

прогнозам для нефтяной отрасли к началу 1990-х гг. цена на

нефть должна была находиться в пределах от $80 до $90 за

баррель. При этом полагали, что унция золота будет стоить

приблизительно столько же, сколько 12 баррелей нефти.

Амплитуда цен на облигации и акции в 1970-х гг. была на¬

много значительнее, чем в течение нескольких предыдущих

десятилетий, хотя реальный доход по этим ценным бумагам

был отрицательным. Для сравнения, реальный доход по ак¬

циям и облигациям в 1990-х гг. составлял 15% в год.

Внешний совокупный долг Мексики, Бразилии, Аргенти¬

ны и других развивающихся стран увеличился с $125 млрд

в 1972 г. до $800 млрд в 1982 г. Большинство международ¬

Финансовый кризис: завидное постоянство

21

ных банков, расположенных в Нью-Йорке, Чикаго, Лос-

Анджелесе, Лондоне, Токио, увеличивали размеры кредитова¬

ния правительства и компаний, находящихся в собственности

государства в течение 10 лет с годовым приростом в 30%.

Распространенным представлением было мнение, что пра¬

вительства не обанкротятся. В этот период заемщики демон¬

стрировали замечательную аккуратность в своевременной

уплате процентов по кредитам, но необходимые для этого

деньга они получали за счет новых ссуд.

Осенью 1979 г. Федеральная резервная система (ФРС)

ужесточила свою денежную политику, в результате чего про¬

центные ставки по ценным бумагам взмыли вверх. Цена на

золото достигла пика в январе 1980 г., когда инфляционные

ожидания были опрокинуты. За всем этим последовал се¬

рьезный спад деловой активности во всем мире.

В1982 г. резкому обесценению подверглись мексиканское

песо, бразильский крузейро, аргентинское песо и валюты

других развивающихся стран, цены на акции в этих странах

обрушились, а большинство банков разорились из-за потерь

по просроченной кредитной задолженности.

В 1980-х гг. резкое увеличение цен на недвижимость и ак¬

ции в Японии ассоциировалось с экономическим подъемом.

Книга «Япония как лидер: уроки для Америки» [1] была

бестселлером того времени. Банки с центральными офисами,

расположенными в Токио и Осаке, наращивали свои депо¬

зиты, кредиты и капитал гораздо более быстрыми темпами,

чем банки США, Германии и других европейских стран. Как

правило, семь или восемь банков из десятки наиболее круп¬

ных кредитных организаций мира имели японское проис¬

хождение. Затем, в начале 1990-х гг. искусственно вздутые

цены на недвижимость и акции в Японии резко снизились.

В течение нескольких последующих лет многие из ведущих

22

Мировые финансовые кризисы. Мании, паники и крахи

японских банков и финансовых институтов оказались непла¬

тежеспособными и разорились. Им удалось сохранить свое

присутствие на рынке только благодаря твердой уверенности

населения в том, что японское правительство компенсирует

убытки вкладчиков при банкротстве банков, хотя об этом

и не заявлялось официально.

В то же самое время три северные страны — Финляндия,

Норвегия, Швеция — полностью воспроизвели японский

опыт «пузыря» цен на имущество. Рост цен в сфере недви¬

жимости и на фондовом рынке во второй половине 1980-х гг.

ассоциировался с финансовой либерализацией, за которой

также последовало резкое падение цен и банкротства кре¬

дитных организаций.

В начале 1990-х гг. значительные экономические успехи

были достигнуты Мексикой, когда эта страна готовилась

к вступлению в Северо-Американское соглашение о сво¬

бодной торговле. Банком Мексики была принята политика,

направленная на сжатие денежной массы, что позволило

в течение 4 лет сократить уровень инфляции со 140% до

10%. Кроме того, за этот же период было приватизировано

несколько сотен государственных компаний и проведена

либерализация законодательства, регулирующего бизнес.

Благодаря высокому уровню процентных платежей по госу¬

дарственным ценным бумагам и прибыльности инвестиций

в промышленность приток иностранного капитала в страну

постоянно возрастал. Мексика рассматривалась как страна

с низкой оплатой труда и низкой затратной базой, что по¬

зволяло открывать там выгодные производства автомоби¬

лей, стиральных машин и других товаров для рынков США

и Канады. Существенный приток иностранных сбережений

привел к повышению цены песо, торговый дефицит страны

достиг 7% от ВВП, а внешний долг составил 60% от ВВП.

Выплата процентов по непрерывно растущей внешней за-

Финансовый кризис: завидное постоянство

23

должениости осуществлялась за счет новых инвестиций.

Затем, в результате ряда политических инцидентов, в основ¬

ном связанных с президентскими выборами и переходным

периодом 1994 г., произошло резкое уменьшение притока

иностранных инвестиций, правительство уже не смогло под¬

держивать курс песо на валютном рынке, и за несколько

месяцев его цена уменьшилась более чем в два раза. И опять,

обесценивание песо привело к серьезным потерям по кре¬

дитам, а мексиканские банки, несмотря на то, что они были

приватизированы в течение предыдущих нескольких лет,

разорились.

В середине 1990-х гг. произошел необоснованный рост

цен на акции и недвижимость в Бангкоке, Куала-Лумпуре

и Индонезии. Это были «экономические драконы», которые,

казалось, повторяли успех «азиатских тигров» предыдущего

поколения: Тайваня, Южной Кореи, Гонконга и Сингапура.

Японские, европейские и американские компании начали

массированные инвестиции в эти страны как низкозатратные

источники поставки товаров, во многом аналогично тому, как

американские фирмы инвестировали в экономику Мексики

в качестве поставщика товаров для Северо-Американского

рынка. Европейские и японские банки быстро увеличивали

размеры своих займов этим странам. Осенью и зимой 1996 г.

в Таиланде внутренние кредиторы столкнулись со значитель¬

ными потерями по внутренним ссудам из-за своей нераз¬

борчивости при выдаче кредитов. Иностранные кредиторы

резко сократили объемы приобретения ценных бумаг тайских

компаний, а затем у Банка Таиланда, как ранее у Банка Мек¬

сики, не оказалось достаточно резервов для поддержания об¬

менного курса национальной валюты. Резкое обесценивание

таиландского бата в июле 1997 г. привело к оттоку капитала

из других азиатских стран, и цена соответствующих валют

уменьшилась более чем на 30%. Исключение составляли

лишь гонконгский доллар и китайский юань, которым в це¬

24

Мировые финансовые кризисы. Мании, паники и крахи

лом удалось сохранить жесткую привязку к американскому

доллару. Индонезийская рупия потеряла около 80% своей

стоимости. Большинство банков этого региона, за исключе¬

нием Гонконга и Сингапура, могли бы оказаться банкротами

в условиях любого разумного способа оценки реальности

активов. Кризис не ограничился азиатским регионом. Он

распространился на Россию, где летом 1998 г. произошло об¬

вальное падение рубля и коллапс национальной банковской

системы. После этого инвесторы стали действовать более

осторожно. Они продали рисковые ценные бумаги, а средства

вложили в облигации правительства США. В результате

изменение соотношения между процентными ставками по

эти двум группам ценных бумаг привело к краху Long-Term

Capital Management — крупнейшего американского хедж*

фонда.

Огромный масштаб финансовых крахов за последние

30 лет частично связан с тем, что, с одной стороны, миро¬

вая финансовая система пополнилась новыми активными

участниками, и, с другой стороны, более исчерпывающим стал

сбор информации. Несмотря на недостаток сравнительных

данных по разным периодам, существуют неоспоримые до¬

казательства того, что в последние 30 лет финансовые неудачи

приобрели более обширный и всеобъемлющий характер, чем

когда бы то ни было.

► ЦЕНОВОЙ «ПУЗЫРЬ» НА РЫНКЕ АКЦИЙ NASDAQ В1990-Х ГГ.

В США акции продаются на розничном рынке или на специально орга¬

низованных биржах, прежде всего на Нью-Йоркской фондовой бирже,

Американской фондовой бирже или на одной из региональных бирж,

находящихся в Бостоне, Чикаго, Лос-Анджелесе или Сан-Франциско.

Обычно акции молодых компаний продаются на внебиржевом рынке,

затем большинство этих компаний стараются пройти листинг на Нью-

Йоркской фондовой бирже, так как это способствует росту цен на акции

и расширяет их рыночные возможности. Некоторые новые успешные

Финансовый кризис: завидное постоянство

25

компании, осуществляющие свою деятельность в сфере информаци¬

онных технологий, такие как Microsoft, Cisco, Dell, Intel, оказались ис¬

ключениями. Эти компании не стали проходить процедуру листинга на

Нью-Йоркской фондовой бирже, а предпочли электронную торговлю

ценными бумагами на внебиржевом рынке, так как считали этот метод

торговли более перспективным по сравнению с традиционными мето¬

дами торговли.

В 1990 г. стоимость акций, торгуемых на NASDAQ, составляла 11% от

стоимости акций, обращавшихся на Нью-Йоркской фондовой бирже.

В 1995 г. этот показатель достиг уже 19%, а в 2000 г. — 42%. Средне¬

годовой прирост стоимости акций NASDAQ составлял 30% в течение

первой половины 1990-х гг. и 46% за последние четыре года десяти¬

летия. Некоторые новые компании, чьи акции торговались на NASDAQ,

в перспективе могли стать такими же успешными и процветающими,

как Intel и Microsoft, и быстрый рост цен их акций мог быть оправ¬

данным. Конечно, вероятность того, что все компании, совершающие

операции с ценными бумагами на NASDAQ, достигнут таких же резуль¬

татов, как Microsoft, чрезвычайно мала, так как это означало бы, что

доля прибыли в ВВП США оказалась бы в два или три раза выше, чем

когда-либо ранее.

«Пузырь» цен на акции американских компаний во второй

половине 1990-х гг. был связан с экономическим подъемом

в стране. В этот период резко снизился уровень безработицы,

а темпы экономического роста и производительность заметно

возросли. В 2000 г. правительство США получило наиболь¬

ший по сравнению с предыдущими периодами финансовый

профицит после самого значительного финансового дефици¬

та в 1990 г. Свой вклад в повышение цен на акции внесли вы¬

сокие показатели деятельности реального сектора экономики,

что, в свою очередь, привело к увеличению инвестиционных

и потребительских расходов, ускорению темпов экономиче¬

ского развития США и росту финансовых доходов.

Цены на акции американских компаний начали снижаться

весной 2000 г. В последующие три года эти акции в целом

потеряли более 40% своей стоимости, при этом падение цен

26

Мировые финансовые кризисы. Мании, паники и крахи

акций NASDAQ происходило еще более быстрыми темпами

и в результате составило 80%.

Одна из идей этой книги заключается в том, что рост цен

на недвижимость и акции в Японии во второй половине

1980-х гг., аналогичные события в Бангкоке и финансо¬

вых центрах в близлежащих азиатских странах в середи¬

не 1990-х гг., увеличение стоимости акций американских

компаний во второй половине 1990-х гг., — все эти события

между собой взаимосвязаны и носят системный характер.

Раздувание ценового «пузыря* в Японии привело к оттоку

денежных средств из этой страны; часть из этих средств

осела в Таиланде, Малайзии и Индонезии, а другая была

инвестирована в экономику США. Увеличение притока ин¬

вестиций привело к повышению стоимости национальных

валют стран-получателей, а также к росту цен на недви¬

жимость и ценные бумаги, обращающиеся в этих странах.

Когда в странах Южной Азии «пузырь» закончился крахом,

началась новая волна перелива капитала в США, поскольку

эти страны выплатили часть своей иностранной задолжен¬

ности. При этом доллар США вырос в цене на валютном

рынке, а годовой торговый дефицит США увеличился на

$150 млрд и достиг $500 млрд.

Увеличение притока денежных средств из-за рубежа прак¬

тически всегда приводило к росту стоимости ценных бумаг,

обращающихся в стране, поскольку местные продавцы этих

ценных бумаг иностранным инвесторам использовали боль¬

шую часть доходов от этих продаж для приобретения на

внутреннем рынке других ценных бумаг. Эти сделки сопро¬

вождались непрерывным ростом стоимости ценных бумаг,

так как будто средства, полученные от их продажи иностран¬

цам, были «горячей картофелиной», быстро передаваемой от

одного инвестора к другому по все возрастающей цене.

Финансовый кризис: завидное постоянство

27

Ажиотажи и кредит

Издание книг о финансовых кризисах носит контр-

цикличный характер. Впервые поток книг на эту тему по¬

явился в 1930-х гг., после экономического «пузыря» конца

1920-х гг., последующего за этим краха и Великой депрессии.

Относительно небольшое число таких книг появилось в тече¬

ние нескольких десятилетий после Второй Мировой войны,

в основном потому, что экономический спад между 1940-ми

и 1960-ми гг. был незначительным.

Первое издание этой книги было опубликовано в 1978 г

после того, как в 1973 г. цены на акцпи американских ком¬

паний упали более чем на 50%, и с 1974 г. на рынке акций

начался пятиадцатилетний период игры на повышение. Об¬

вал рынка и спад в экономике привели к банкротству ряда

компаний, среди которых можно назвать железную дорогу

Penn-Central, несколько крупных сталелитейных компаний

и значительное число брокерских фирм с Уолл-стрит. Ныо-

Йорк находился на грани дефолта по просроченным обли¬

гациям и был спасен от неплатежеспособности благодаря

вмешательству властей штата.

Издание, которое вы держите в руках, появилось после

30 бурных лет на мировых финансовых рынках, периода,

не имеющего подходящего аналога в истории. В 1980-х гг.

в Японии имел место ажиотаж вокруг недвижимости и акций,

закончившийся крахом в 1990-х гг.; в то же самое время ана¬

логичные события происходили в Финляндии и Норвегии.

Во второй половине 1990-х гг. ажиотаж вокруг акций охватил

Америку, и последующие обесценивание акций более чем на

40% воспринималось владельцами крупных пакетов акций

Enron, MCIWorldCom и «доткомов» как крах. Можно провести

параллель между «пузырем» на фондовых рынках в 1920-х

28 Мировые финансовые кризисы. Мании, паники и крахи

п 1990-х гг. в Америке, а также между этими событиями

и «пузырем» цен в Японии в 1980-х гг.

► ДЕСЯТКА КРУПНЕЙШИХ ФИНАНСОВЫХ «ПУЗЫРЕЙ»

1. «Пузырь» цен на луковицы тюльпанов в Нидерландах, 1636 г.

2. «Пузырь» цен на акции Компании Южных морей, 1720 г.

3. «Пузырь» цен на акции Компании Миссисипи, 1720 г.

4. «Пузырь» цен на фондовом рынке, 1927-1929 гг.

5. Волна банковских кредитов Мексике и другим развивающимся стра¬

нам, 1970-е гг.

6. «Пузырь» на рынках недвижимости и акций в Японии, 1980-е гг.

7. «Пузырь» на рынках недвижимости и акций в Финляндии, Норве¬

гии и Швеции, 1985-1989 гг.

8. «Пузырь» на рынках недвижимости и акций в Таиланде, Малайзии,

Индонезии и некоторых других азиатских странах, 1992-1997 гг.

9. Волна иностранных инвестиций в экономику Мексики, 1990-1993 гг.

10. «Пузырь» на внебиржевом фондовом рынке в США, 1995-2000 гг.

Первый из упомянутых в этом списке «пузырей» имел

место в Нидерландах в XVII в. и распространялся на торгов¬

лю луковицами тюльпанов, особенно их редкими экземпля¬

рами. Два последующих «пузыря» в Великобритании и во

Франции произошли почти одновременно в период оконча¬

ния Наполеоновских войн. Финансовые ажиотажи и крахи

первой половины XIX в. были связаны с долгосрочными

вложениями в строительство инфраструктурных объектов,

как то каналы, железные дороги и т. п., и проблемами, воз¬

никающими у банков из-за невозврата кредитов. Кризисы

на валютных рынках и в банковской сфере были частыми

явлениями в период между 1920-ми и 1940-ми гг. В последние

30 лет отмечался значительный рост цен на акции, по темпам

Финансовый кризис: завидное постоянство

29

превышающий все предыдущие периоды. Как правило, раз¬

дувание «пузырей» на рынках акций и недвижимости проис¬

ходит одновременно. Тем не менее, в некоторых странах эти

события не следуют одно за другим, как, например, в США,

где во второй половине 1990-х гг. повышение цен затронуло

лишь рынок акций.

Финансовые ажиотажи носят драматический характер,

но они повторяются не очень часто. Так, в США за по¬

следние 200 лет были отмечены лишь два «пузыря» на

рынке акций. Обычно ажиотажи ассоциируются с фазой

делового подъема, частично потому что эйфория, связан¬

ная с ажиотажем, ведет к возрастанию расходов. Во время

ажиотажа рост цен на недвижимость, акции или товары

приводит к увеличению потребления и инвестиционных

затрат, что, в свою очередь, ускоряет темпы экономического

развития. «Пророки» от экономики предсказывают непре-

кращающийся экономический рост, а наиболее азартные

из них отрицают возможность спадов и утверждают, что

традиционные представления о бизнес-циклах рыночной

экономики уже устарели. Возрастание темпов экономиче¬

ского роста побуждает инвесторов и кредиторов с большим

оптимизмом смотреть в будущее, и цены на активы растут

опережающими темпами, по крайней мере, на данном от¬

резке времени.

Как правило, ажиотажи, особенно те из них, которые до¬

стигают значительных размеров, ассоциируются с экономи¬

ческой эйфорией. При этом, благодаря доступности креди¬

тов, компании находятся на подъеме, а их инвестиционные

расходы непрерывно растут. Во второй половине 1980-х гг.

японские промышленные предприятия кредитовались друже¬

ственными банками из Токио и Осаки без каких-либо ограни¬

чений. Казалось, что деньги легкодоступны (надо отметить,

что такое впечатление всегда складывается во время ажио¬

30

Мировые финансовые кризисы. Мании, паники и крахи

тажа), и в Японии продолжался «разгул» потребления и ин¬

вестирования. Японцами были приобретены десять тысяч

шедевров французского искусства. Предприниматель из

Осаки, занимающийся организацией мотогонок, заплатил

$90 млн за работу «Портрет доктора Гаше» кисти Ван Гога,

что было самой большой ценой, когда-либо уплаченной за

картину. Компания по продаже недвижимости Mitsui запла¬

тила $625 млн за здание Exxon в Нью-Йорке, несмотря на

то, что первоначальная цена составляла $310 млн. Такие за¬

траты объяснялись желанием этой компании попасть в книгу

рекордов Гиннеса в связи с уплатой самой высокой цены за

офисное здание. Во второй половине 1990-х гг. в США вновь

создаваемые компании в сфере био- и информационных тех¬

нологий получили доступ к практически неограниченным

фондам венчурных капиталистов, которые полагали, что по¬

лучат огромную прибыль от будущей продажи акций этих

компаний.

В течение периодов эйфории растущее число инвесторов

стремилось скорее к получению быстрой прибыли от роста

цен на акции и недвижимость, чем к доходу, основанному

на производительном использовании этих активов. Люди

покупали квартиры в кондоминиумах на подготовительной

стадии до начала строительства в надежде на то, что они

смогут в дальнейшем продать эти квартиры по более вы¬

годной цене.

Затем какое-либо событие, как то изменение в политике

правительства, неожиданное банкротство успешной ком¬

пании, приводит к остановке ценового подъема. Вскоре,

некоторые инвесторы, приобретавшие активы на заемные

средства, начинают их продавать себе в убыток, так как про¬

центы по кредитам превышают доход от инвестиционных

вложений. Реальные цены на эти активы становятся ниже

первоначальных, и покупатели оказываются «под водой»,

Финансовый кризис: завидное постоянство

31

то есть их долг кредиторам превышает текущую рыночную

стоимость приобретенных на заемные средства активов.

Продажа в убыток приводит к резкому снижению цен на

активы и к возможной последующей панике на рынке и че¬

реде банкротств.

После нескольких лет раздувания «пузыря» экономиче¬

ская ситуация в стране напоминает молодого человека на

велосипеде, который вынужден постоянно крутить педали,

в противном случае велосипед теряет свою устойчивость.

В период ажиотажа цены на активы пойдут на спад немедлен¬

но после остановки их роста, так как отсутствует устойчивая

почва для их стабилизации. Начавшееся снижение цен вы¬

зывает опасение в дальнейшем продолжении этого процесса

и непременном возникновении проблем в финансовой си¬

стеме. Стремление продать активы, начавшие дешеветь, как

можно быстрее, пока цена не рухнула еще ниже, начинает

напоминать панику. Цены на дома, строения, землю, ценные

бумаги падают на 30-40%, что сопровождается волной бан¬

кротств, замедлением экономической активности и ростом

безработицы.

Ажиотажи всегда чем-то отличаются, но они обладают

и некоторыми общими чертами. Рост цен на товары, недви¬

жимость или акции всегда сопровождается эйфорией. Благо¬

состояние семей растет, и их расходы увеличиваются. Появ¬

ляется ощущение того, что «никогда раньше мы не жили так

хорошо». Затем цены на активы достигают своей наивысшей

точки, и начинается их снижение. Ажиотаж заканчивается

падением цен на товары, недвижимость и акции, что нередко

сопровождается крахом или финансовым кризисом. Некото¬

рым финансовым кризисам предшествовал рост неплатеже¬

способности одной или нескольких групп заемщиков, а не

быстрое увеличение цен на активы.

32

Мировые финансовые кризисы. Мании, паники и крахи

Идея этой книги заключается в том, что в основе цикли¬

чески повторяющихся ажиотажей и паник лежат цикли¬

ческие изменения в доступности кредита, возрастающей

в условиях экономического подъема. Ажиотаж подразуме¬

вает рост цен на недвижимость, акции, валюту или товар

в настоящем и ближайшем будущем, несоответствующий

ценам на эти активы в долгосрочной перспективе. Ажио¬

тажный характер носил и прогноз о том, что цена на нефть

увеличится до $80 за баррель, составленный после того, как

в течение 1970-х гг. цена возросла с $2,50 до $36. Экономи¬

ческий подъем делает инвесторов оптимистами, они горят

желанием извлекать прибыль из возможностей, реализация

которых отложена во времени, в то время как кредиторы

берут на себя больше рисков. По мере нарастания эконо¬

мической эйфории рациональный избыток превращается

в иррациональный, а инвестиционные и потребительские

расходы растут. Появляется настойчивое ощущение, что

«надо успеть на поезд, пока он не отошел от станции»,

и пока ие исчезли исключительно выгодные возможности.

Продолжают расти цепы на активы. Все больше и больше

активов приобретается в надежде на получение быстрой

прибыли, и основная часть этих покупок финансируется

за счет заемных средств.

В этой книге в основном анализируются значительные

финансовые кризисы, как по своим размерам, так и по оказы¬

ваемому воздействию. Кроме того, эти кризисы носят между¬

народный характер, так как в них вовлечено несколько стран

одновременно, или последовательно друг за другом.

Термин «пузырь» является общим для обозначения роста

цен на активы в «ажиотажной» фазе цикла. В последнее

время «пузыри» на недвижимость и акции примерно в одно

и то же время имели место в Японии и некоторых азиат¬

ских странах. К резкому увеличению цен на золото и серебро

Финансовый кризис: завидное постоянство

33

в конце 1970-х гг. был приклеен ярлык «пузыря», хотя при

удорожании сырой нефти этого не произошло. Причина раз¬

личной оценки этих событий заключается в том, что покупа¬

тели золота и серебра в это бурное десятилетие рассчитывали

на непрерывный рост цен, который позволил бы получать

прибыль от перепродажи драгоценных металлов в течение

относительно небольшого временного промежутка. С другой

стороны, покупатели нефти были обеспокоены тем, что пре¬

кращение ее поставок в результате деятельности нефтяного

картеля и войны в Персидском заливе приведет к дефициту

и росту цен.

► ФИНАНСОВЫЕ «ПИРАМИДЫ», АЖИОТАЖИ И БУМЫ

«Письма по цепочке», «пирамидальные схемы», «финансы Понци», ажи¬

отажи и пузыри представляют собой во многом совпадающие термины.

Схожесть этих терминов заключается в том, что сегодняшние цены на

активы не соответствуют ценам на активы в отдаленной перспективе.

Схемы Понци, как правило, основаны на обещании процентных плате¬

жей в размере 30-40-50% в месяц. Предприниматели, которые разра¬

батывают такие схемы, утверждают, что ими открыта новая секретная

формула зарабатывания денег, позволяющая получать сверхвысокие

доходы. В течение первых нескольких месяцев они выплачивают обе¬

щанные проценты за счет средств, поступивших от новых вкладчи¬

ков, привлекаемых обещанными высокими процентами. Но по про¬

шествии четырех или шести месяцев поток денег от новых вкладчи¬

ков становится меньше, чем требуется для продолжения обещанных

вкладчикам выплат, и эти предприниматели или привлекаются к суду,

или им удается вовремя сбежать куда-нибудь подальше, например,

в Бразилию.

Письма по цепочке представляют собой определенную форму по¬

строения пирамиды. Процесс сводится к тому, что человек получает

письмо с просьбой отправить $1 ($10 или $100) на имя создателя

пирамиды, и, кроме того, разослать аналогичные письма пяти дру¬

зьям и знакомым в течение пяти дней. Тот, кто выполнит все условия,

в течение тридцати дней должен получить $64 на каждый «вложен¬

ный» $1.

34

Мировые финансовые кризисы. Мании, паники и крахи

Бум подразумевает приобретение активов, как правило, недвижимо¬

сти и ценных бумаг не с целью инвестирования, а для перепродажи по

более высоким ценам. Выражение «еще больший глупец» использова¬

лось для обозначения покупателя, которому можно было бы продать

ранее приобретенные акции, квартиры или бейсбольные карты.

Термин «ажиотаж» описывает безумную модель приобретения, зача¬

стую сопровождаемую ростом цен и объема продаж. При этом люди

стремятся к приобретению активов в ожидании дальнейшего роста цен.

Следует отметить, что термин «бум» означает, что за остановкой роста

цен практически всегда следует их снижение.

«^Письма по цепочке» и «пирамиды», как правило, не имеют макро¬

экономических последствий, и в них бывают вовлечены изолирован¬

ные сегменты экономики. Эти схемы основаны на перераспределении

доходов в пользу тех, кто начал игру раньше. Ценовой бум часто ас¬

социируется с экономической эйфорией и увеличением расходов, как

бизнеса, так и частных лиц, поскольку будущее выглядит радужным, по

крайней мере, до того момента, когда раздутый во время бума ценовой

«пузырь» внезапно лопается.

В сущности, каждый ажиотаж связан с экономической

экспансией, но не во всех случаях экономический рост ас¬

социируется с ажиотажем. Тем ие менее, параллели между

этими двумя явлениями возникают достаточно часто и носят

однотипный характер, что служит основанием для возобнов¬

ления их исследования.

Некоторые экономисты опровергают точку зрения о том,

что использование термина «бум» является обоснованным,

так как предполагает иррациональное поведение, что мало¬

вероятно или неправдоподобно. Вместо этого они стремятся

объяснить быстрый рост цен на недвижимость и акции, ис¬

пользуя терминологию, сообразующуюся с изменениями

в экономических принципах и правилах. Таким образом, при¬

чиной роста цен на акции высокотехнологичных компаний на

рынке NASDAQ в 1990-х гг. явилось стремление инвесторов

Финансовый кризис: завидное постоянство

35

покупать акции компаний, которые повторили бы впечатляю¬

щий успех Microsoft, Intel, Cisco, Dell и Amgen.

Политические аспекты

Возникновение ажиотажа или бума приводит к вопросу

о том, следует ли правительству предпринимать меры по

сдерживанию роста цеп с целыо уменьшения вероятности

возникновения или смягчения последующих финансовых

кризисов, или же ему надлежит направить свои усилия на

облегчение экономических трудностей, которые не заставят

себя ждать, когда цепы начнут падать. Фактически в каждой

большой стране существует Центральны!! банк, выполняю¬

щий функции домашнего «кредитора в последней инстанции»,

который позволяет уменьшить вероятность того, что недоста¬

ток ликвидности перерастет в кризис неплатежеспособности.

В результате практической деятельности возникает вопрос

о роли международного кредитора «последней инстанции»,

который мог бы оказывать странам поддержку в стабилиза¬

ции валютного курса и уменьшении вероятности того, что

резкое обесценение национальной валюты из-за недостатка

ликвидности вызовет значительное число банкротств.

Во время кризисов многие недавно возникшие компании

оказываются банкротами, так как неудачи некоторых компа¬

ний приводят к снижению цен на активы и спаду в экономике.

В случае резкого снижения цен для сохранения стабильности

в обществе целесообразно вмешательство правительства.

Падение цен во время финансовых кризисов может быть

таким значительным и внезапным, что ценовые изменения

себя оправдывают. Когда цены резко идут вниз, всплеск

спроса на ликвидность приводит к саморегулирующемуся

36

Мировые финансовые кризисы. Мании, паники и крахи

банкротству частных лиц и предприятий. Продажа активов

в такой сложной ситуации может вызвать дальнейшее сни¬

жение цен. В такой период кредитор последней инстанции

может обеспечить финансовую стабильность или смягчить

финансовую нестабильность. Дилемма заключается в том,

знают ли инвесторы заранее, что в случае резкого падения

можно будет рассчитывать на поддержку государства. Такая

информация может вызвать более частые спады на рынке, так

как инвесторы, рассчитывая на помощь государства, будут

менее осторожны при покупке активов и ценных бумаг.

Роль кредитора последней инстанции в предотвращении

краха или обуздании паники полна неопределенности и про¬

блем. Томас Джоплин, комментируя поведение Банка Англии

во время кризиса 1825 г., писал: «Иногда правила и преце¬

денты нельзя нарушать; в других случаях им нельзя следо¬

вать, не подвергая себя риску». Нарушение правил создает

прецедент, и новых правил будут придерживаться или их

игнорировать в зависимости от ситуации. В таких условиях

вмешательство представляет собой скорее искусство, чем

науку. Полярные взгляды о том, что государство должно

всегда вмешиваться, или не делать этого никогда, являются

некорректными. Вопрос о государственном вмешательстве

возник вновь, когда шла речь о том, стоило л и правительству

США спасать корпорацию Chrysleru 1979 г., город Нью-Йорк

в 1975 г. и Continental Illinois Bank в 1984 г. Аналогичным во¬

просом задавался Банк Англии, когда в 1995 г. был исчерпан

капитал банка Baring Brothel's после мошенничества одного

из трейдеров его Сингапурского филиала, тайно заключав¬

шего опционные контракты. Такой вопрос возникает каждый

раз, когда группы заемщиков, банки или другие финансовые

институты несут столь огромные потери, что им, по всей

видимости, придется покинуть рынок или, по крайней мере,

сменить владельцев. США действовали как кредитор послед¬

ней инстанции во время Мексиканского финансового кризиса

Финансовый кризис: завидное постоянство

37

в 1994 г. Международный валютный фонд, следуя настоятель¬

ной рекомендации правительств США и Германии, выполнял

эту функцию в России в 1998 г. По ни США, ни М ВФ не взяли

на себя эту роль во время финансового кризиса в Аргентине

в 2001 г. Приведенные примеры наглядно демонстрируют тот

факт, что борьба с финансовыми кризисами является одной

из основных современных проблем.

Авторы книги «Мир в депрессии, 1929-1939 гг> [2] при¬

ходят к выводу, что депрессия 1930-х гт. была всеобъемлющей,

глубокой и длительной по причине того, что в тот период не

существовало международного кредитора последней инстан¬

ции. Великобритания не могла выполнять эту роль, так как

ее экономика была истощена Первой мировой войной, и все

ее усилия были направлены на искусственное поддержание

золотого стандарта фунта стерлингов на уровне паритета,

действовавшего до 1914 г. США также были не готовы к дея¬

тельности в качестве международного кредитора последней

инстанции, и надо сказать, что мало кто считал, что Америка

способна с этим справиться. В данной книге проводится рас¬

ширенный анализ обязанностей и обязательств международ¬

ного кредитора последней инстанции.

Важным моментом является изучение монетарных аспек¬

тов ажиотажа и паники, и им посвящены несколько глав кни¬

ги. С точки зрения монетаристов, по крайней мере, одного

из них, при стабильном или постоянном выпуске денег в об¬

ращение ажиотажи не происходят. Многие из них связаны

с ростом кредита, а некоторые — нет. Неизменные темпы

роста выпуска денег в обращение могли бы сократить ча¬

стоту возникновения ажиотажей, но вряд ли бы отправили

их на свалку истории. Темпы роста цен на акции в США

во второй половине 1920-х гг. были непомерно высоки по

сравнению с темпами роста выпуска денег в обращение.

Подобным образом уровень роста цен на акции NASDAQ во

38

Мировые финансовые кризисы. Мании, паники и крахи

второй половине 1990-х гг. намного превышал уровень роста

объема денежной массы. Некоторые монетаристы проводят

различие между «реальными» финансовыми кризисами,

которые вызваны сокращением денежной базы или высокой

покупательной способностью денег, и «псевдо» кризисами,

имеющими другие основания. Кризисы, в процессе которых

денежная база рано или поздно претерпевает изменения,

должны рассматриваться отдельно от тех случаев, когда

не происходит значительных изменений количества денег

в обращении.

Самые ранние ажиотажи, которые обсуждались в первом

издании книги, относились к XVIII в. — бумы вокруг акций

Компаний Южных морей и Миссисипи в 1719-1720 гг.

В настоящем издании отсчет ведется с ажиотажей XVII в.:

периода «Kipper- und Wipperzeit» с 1619 по 1622 гг. во вре¬

мя Тридцатилетней войны, а также анализируется широко

известная «тюльпаномания» 1636-1637 гг. Этот ажиотаж

возник на почве того, что луковицы тюльпанов, особенно

редких сортов, сложно разводить, но если сорт уже вы¬

веден, то он быстро распространяется. Поэтому цена на

такие луковицы сначала взмывала вверх, а потом резко

падала [3].

В центре внимания раннего исторического подхода нахо¬

дился европейский опыт. Последний кризис, проанализиро¬

ванный в данном издании, связан с событиями в Аргентине

в 2001 г. Внимание к финансовому кризису в Великобри¬

тании в XIX в. отражает как центральную роль Лондона

в мировой финансовой структуре, так и большое внимание

современных аналитиков к этому событию. Напротив, Ам¬

стердам являлся ведущим финансовым центром на протя¬

жении практически всего XVIII в., но его опыт недостаточно

оценен, что связано с проблемой доступа к голландской

литературе.

Финансовый кризис: завидное постоянство

39

История: глава за главой

Предпосылки для проведения анализа и модель для раз¬

мышления изложены во второй главе и могут быть пред¬

ставлены в виде последовательности: кредитная экспансия —

финансовые проблемы в своей наивысшей точке — кризис,

заканчивающийся паникой и крахом. Модель соответствует

ранним классическим идеям о «чрезмерной торговле», за

которой следуют «внезапное изменение» и «недоверие» —

устаревшие термины, используемые ранним поколением

экономистов, включая Адама Смита, Джона Мила, Ирвинга

Фишера и др. Та же концепция была представлена в поздних

трудах Хаймана Мински, который доказывал то, что финан¬

совая система нестабильна, хрупка и склонна к кризисам. Мо¬

дель Мински обладает всем необходимым инструментарием

для объяснения более ранних кризисов в США и Западной

Европе, ценовых «пузырей» в Япопии во второй половине

1980-х гг. и в южноазиатских странах в середине 1990-х гг.,

а также «пузыря» па рынке акций в США, особенно торгуе¬

мых на площадке NASDAQ, в конце 1990-х гг.

Ажиотажная фаза экономической экспансии обсужда¬

ется в главе 3. Основной вопрос сводится к тому, могут ли

спекуляции играть дестабилизирующую роль или, наобо¬

рот, выступать стабилизатором ситуации на рынке, другими

словами, всегда ли рынок является рациональным или нет.

Природа внешнего, экзогенного шока, инициирующего ажио¬

таж, исследовалась в различных исторических ситуациях,

включая начало и окончание войн, во время ряда урожай¬

ных и неурожайных лет, в процессе открытия новых рынков

и новых источников поставок, а также в условиях внедрения

инноваций — железных дорог, электричества, электронной

почты. Новой формой изменений, создававшей возможность

шока, явились финансовая либерализация и дерегулирова¬

40 Мировые финансовые кризисы. Мании, паники и крахи

ние в Японии, скандинавских и некоторых азиатских странах,

Мексике и России. Дерегуляция ведет к денежной экспансии,

росту иностранных займов и спекулятивному инвестирова¬

нию [4].

В качестве объектов спекуляции выступают экспортные

и импортные товары, сельскохозяйственные угодья внутри

страны и за рубежом, городские площадки под застройку,

дороги, новые банки, учетные дома, акции, облигации (ино¬

странные и внутренние), конгломераты, кондоминиумы,

торговые центры и офисные здания. При незначительном

размахе спекуляции инвесторы несли убытки, которые были

существенны для каждого в отдельности, но не оказывали

разрушительного воздействия на экономику. Возникает во¬

прос — для того, чтобы эйфория экономического взлета угро¬

жала финансовой стабильности, необходимо ли вовлечение,

по крайней мере, двух или больше объектов спекуляции,

например, плохой урожай наряду с железнодорожным ажио¬

тажем, или ценовой «пузырь», одновременно возникающий

на рынках недвижимости и акций.

В главе 4 проводится анализ монетарных измерений

ажиотажа и паники. Передки случаи, когда паника или бум

инициируются денежными факторами, например чеканкой

новых монет, обнаружением новых запасов драгоценных

металлов, изменением в соотношении между золотом и сере¬

бром в условиях биметаллизма, неожиданным ростом курсов

акций или облигаций, резким падением уровня процент¬

ных ставок в результате массивной конверсии долгов или

быстрой экспансии денежной базы. Резкое падение уровня

процентных ставок также может вызвать беспокойство из-за

перелива денежных ресурсов из кредитно-финансовых ин¬

ститутов на неорганизованный рынок ссудного капитала, при

этом долгосрочные ценные бумаги таких институтов падают

в цене. Финансовые инновации также могут потрясти систе¬

Финансовый кризис: завидное постоянство

41

му и привести к чрезмерному инвестированию в некоторые

виды финансовых услуг [5].

В представленной книге подчеркивается, что проблема

управления монетарным механизмом во избежание ажио¬

тажа и раздувания «пузыря» является достаточно сложной.

Деньги представляют собой общественное достояние, но

структуры, опосредующие перераспределение денежных

средств, могут быть использованы для реализации целей

отдельных групп. Кроме того, банковский бизнес являет¬

ся очень сложным для регулирования. Представители со¬

временного поколения монетаристов настаивают на том,

что многие циклические трудности прошлого, возможно,

большая их часть, связаны с неадекватным управлением

монетарным механизмом. Такие ошибки повторялись доста¬

точно часто и носили серьезный характер. Однако основной

аргумент, выдвинутый в четвертой главе, сводится к тому,

что даже в том случае, когда объем денежного предложения

соответствует потребностям экономики, монетарный меха¬

низм не может сохранять такое равновесие в течение долгого

времени. Когда правительство создает определенную часть

общественного богатства — деньги, общество может продол¬

жить производство денежных суррогатов, точно так же как

юристы находят все новые и новые «прорехи» в налоговом

законодательстве, по мере того, как закрываются старые. Эта

точка зрения может быть проиллюстрирована на примере

эволюции денег от первых монет до банковских билетов,

аккредитивов, депозитов и финансовых бумаг. Вполне воз¬

можно, что представители монетарной школы правы, говоря

о важности поддержания определенного уровня выпуска

денег в обращение, но неправильно думать, что можно за¬

фиксировать этот уровень навсегда.

В пятой главе акцентируется внимание на внутренних

составляющих кризисной стадии. Вопрос заключается в том,

42

Мировые финансовые кризисы. Мании, паники и крахи

сможет ли ажиотаж быть остановлен официальным преду¬

преждением — моральным убеждением или психологическим

воздействием. Опыт свидетельствует, что этого не проис¬

ходит, или, по крайней мере, что многие кризисы следова¬

ли за предупреждениями, направленными на то, чтобы их

предотвратить. В качестве примера можно привести хорошо

известное замечание Алана Гринспена, председателя совета

директоров ФРС, сделанное им 6 декабря 1996 г. о том, что,

по его мнению, американский фондовый рынок находится

в стадии иррационального роста. При этом индекс Доу Джон¬

са составлял 6600 пунктов; впоследствии он достиг отметки

11 700 пунктов. Показатели NASDAQ находились на уровне

1300; но через 4 года после выступления Гринспена достигли

отметки 5000 пунктов. Аналогичное предупреждение было

сделано в феврале 1929 г. Полом Варбургом, частным бан¬

киром, который был одним из основателей ФРС. Но оно

не замедлило рост цен на фондовом рынке. В данной главе

обсуждаются характерные особенности событий, которые

приводят к изменению сложившихся тенденций; это может

быть банкротство, раскрытая фальсификация, резкий рост

учетной ставки Центрального банка для стерилизации из¬

лишней денежной массы. И, кроме того, уделяется внимание

существующей взаимосвязи между падением цен и крахом

и их влиянием на ликвидность экономики.

Темой шестой главы является внутреннее распростране¬

ние ажиотажа и последующей паники. Из истории можно

сделать вывод, что «пузырь» на одном рынке плавно рас¬

пространяется на другие. «Пузырь» на рынке недвижимо¬

сти в Хьюстоне — это отложенный во времени «пузырь» на

рынке нефти. Таким образом, финансовый кризис может

носить более серьезный характер, если в качестве предметов

спекуляции выступают два или более видов активов. Когда

наступает крах, банковская система может взять ситуацию

под контроль, и банки могут ограничивать кредиты таким

Финансовый кризис: завидное постоянство

43

образом, чтобы сократить вероятность потерь по ссудам, даже

если предложение денег не изменится; на самом деле, предло¬

жение денег может увеличиваться. Связь между ценовыми из¬

менениями на рынках акций и товаров была особенно сильной

в 1921 г. и в конце 1920-х гг. в Нью-Йорке, и такая же ситуа¬

ция складывалась на рынках акций и недвижимости в конце

1980-х гг. в Японии, Норвегии, Швеции и Финляндии.

Седьмая глава посвящена международному распростра¬

нению ажиотажа и кризисов. Между странами существуют

различные формы взаимосвязи, включая торговлю, дви¬

жение капитала, потоки «горячих денег», изменение золо¬

товалютных резервов центральных банков, колебание цен

на товары, валюту и ценные бумаги, изменения в уровне

процентных ставок, а также прямое заражение спекуля¬

цией через эйфорию или депрессию. Некоторые кризисы

носят локальный характер, другие — интернациональны.

Что вызывает различие между ними? Например, вызвала

ли паника, происходившая в Ныо-Йорке в 1907 г., коллапс

Societa Bancaria Italiana через давление на Париж, имевший

сношения с Турином по поводу снятия со счетов банков¬

ских депозитов? Кроме того, здесь имеет место фундамен¬

тальная неопределенность. Недостаток денежных средств

в определенном финансовом центре может способствовать

привлечению средств или отталкивать их, в зависимости

от ожиданий, генерируемых ростом процентных ставок.

В условиях неэластичных ожиданий, когда отсутствует

страх кризиса или обесценивания валюты, увеличение учет¬

ной ставки ведет к приливу капитала из-за рубежа и помо¬

гает поддержать ликвидность. При эластичных ожиданиях

изменения, связанные с возможным падением цен, вероят¬

ностью банкротств или падения курса валюты, увеличение

ставки рефинансирования могут послужить сигналом для

изъятия средств. В целом, эта проблема хорошо известна

в экономике. Рост цен на товары может привести к тому, что

44

Мировые финансовые кризисы. Мании, паники и крахи

покупатели отложат свои покупки в ожидании снижения

цен, или же постараются приобрести как можно быстрее,

опасаясь дальнейшего роста. И даже, если их ожидания

неэластичны, и растущая ставка рефинансирования за¬

пустит правильные реакции, ответ может быть настолько

запоздалым, что кризис разразится до того, как подоспеет

какая-либо помощь.

Сложным, но нередким способом инициирования финан¬

сового кризиса является внезапная остановка иностранного

кредитования по причине наличия внутреннего «пузыря».

Так, «пузырь» в Германии и Австрии в 1873 г. привел к сни¬

жению оттока капитала и усугубил проблемы Джей Кука

в США. Аналогичная ситуация имела место во время кри¬

зиса Баринга в 1890 г., когда из-за проблем в Аргентине бри¬

танские банки приостановили кредитование Южной Африки,

Австралии, США и остальной Латинской Америки. «Пузырь»

на фондовом рынке в Нью-Йорке в конце 1920-х гг. привел

к тому, что американцы стали приобретать намного меньше

облигаций новых выпусков Германии и латиноамериканских

стран, что, в свою очередь, привело эти страны к депрессии.

По всей видимости, приостановка международной торговли

одной страной ввергает другие страны в депрессию, которая,

в свою очередь, возвращается к стране, инициировавшей этот

процесс [6].

Дискуссия в восьмой главе, которая была добавлена

в новое издание, посвящена трем видам ценовых «пузы¬

рей», имевших место в последние 15 лет XX в. Первый

из трех «пузырей» произошел в Токио во второй поло¬

вине 1980-х гг.; второй «пузырь» наблюдался в Бангкоке,

Джакарте, Куала-Лумпуре и других столицах этого региона

в середине 1990-х гг.; третий случай связан с ситуацией, сло¬

жившейся в Нью-Йорке во второй половине 1990-х гг. Веро¬

ятность того, что эти три ценовых «пузыря» не связаны меж¬

Финансовый кризис: завидное постоянство

45

ду собой, очень мала. В восьмой главе книги доказывается,

что между ними существует системная связь. «Пузырь»

в Японии оказался исходной точкой, и когда он закончился,

потоки денежных средств хлынули в Китай, страны Азии

и США. Котировки национальных валют и цены на активы

были адаптированы в этих странах, исходя из притока ино¬

странных сбережений. Когда в 1997 и 1998 гг. в Бангкоке

и других азиатских странах «пузырь» на недвижимость

и акции лопнул, произошел перелив капитала в Нью-Йорк,

так как заемщики старались сократить свою задолжен¬

ность. В связи с этим обменный курс доллара и стоимость

активов в США возросли. Деньгам, пришедшим в страну,

необходимо было иайти какое-то применение, и результа¬

том оказалось то, что цены на акции американских компа¬

ний достигли космического уровня.

Мошенничества, имеющие место на стадии ажиотажа,

обсуждаются в девятой главе. Сочетание банкротства сбе¬

регательных учреждений и роста числа «мусорных» облига¬

ций в Америке в 1980-х гг. обошлось налогоплательщикам

в $150 млрд. Enron, MCIWorldCom, Tyco, Dynegy, Aclelphia

Cable выглядят как галерея жуликов 1990-х гг. И, кроме того,

многие фонды взаимного кредита оказались замешанными

в незаконные сделки с хедж-фондами. Часто крахи и паника

являются следствием раскрытия должностных преступлений,

злоупотреблений, превышения полномочий, которые имеют

место во время ажиотажа. Напрашивается вывод, что такие

мошенничества являются ответом на чрезмерное стремление

к обогащению, которое стимулируется бумом. Смиты хо¬

тят поспевать за Джонсами, и некоторые из них совершают

незаконные действия. Поскольку напряжение в денежной

системе становится растянутым, финансовые институты

теряют ликвидность, а неудачные мошенничества вот-вот

будут раскрыты, появляется непреодолимое желание взять

деньги и убежать.

Мировые финансовые кризисы. Мании, паники и крахи

► ТЮРЕМНОЕ ЗАКЛЮЧЕНИЕ, ШТРАФЫ И ФИНАНСОВАЯ РАСПЛАТА:

ФИНАНСОВОЕ ПОВЕДЕНИЕ В ПЕРИОД ЭКОНОМИЧЕСКОГО БУМА

В 1990-Х ГГ. В США

Компания Enron была детищем бума 1990-х гг. Она сменила направ¬

ление своей деятельности и вместо регулирования системы газопро¬

водов занялась торговлей нефтью, газом, электричеством, широкопо¬

лосными каналами связи, и, кроме того, в ее собственности находились

система водоснабжения и электростанция. Руководство Enron ощуща¬

ло необходимость продемонстрировать непрекращающийся рост при¬

были, поддерживая высокую цену на акции, и в конце 1990-х гг. они

были вынуждены использовать забалансовые счета для того, чтобы

приобрести капитал, необходимый для роста фирмы. Кроме того, была

определена очень высокая цена по некоторым долгосрочным торговым

позициям, что позволяло отчитываться о непрерывном росте торго¬

вой прибыли. Коллапс этой компании привел к банкротству Arthur

Andersen, которая ранее была одной из наиболее уважаемых аудитор¬

ских компаний.

MClWorldCom являлась одной из быстро растущих телекоммуникаци¬

онных компаний. И опять же, необходимость продемонстрировать не¬

прерывное увеличение прибыли вынудила менеджеров утверждать,