Author: Чингос П.

Tags: национальное богатство валовой национальный продукт совокупный общественный продукт народнохозяйственные балансы национальные счета социальная (общая) психология историческая психология личность психология семьи, быта, воспитания детей экономика

ISBN: 5-8459-0698-9

Year: 2004

Оплата

по результату

Paying for

Performance

A Guide to Compensation

Management

Second Edition

Peter T. Chingos

Consultant from Mercer Human

Resource Consulting, Inc.

John Wiley & Sons, Inc.

Оплата

по результат

Из опыта оплаты труда

персонала в США

Второе издание

Питер Чингос

консультант Mercer Human

Resource Consulting

н

Издательство

“ДИАЛЕКТИКА'’

Москва ♦ Санкт-Петербург ♦ Киев

2004

ББК 88.5

Ч 63

УДК 330.566.6

Компьютерное издательство Диалектика

Зав. редакцией Н. В. Шульпина

Перевод с английского и редакция Э В. Кондуковой

По общим вопросам обращайтесь в издательство “Диалектика" по адресу:

info@dialektika.com, http; /www.dialektika.com

Чингос, Питер Т.

Ч 63 Оплата по результату. Из опыта оплаты труда персонала в США. : Пер. с англ.

М • Издательский дом “Вильямс", 2004. — 416 о.: ил. Парал. тит. англ.

ISBN 5-8459-0698-9 (рус.)

Эффективная модель оплаты труда — это нечто намного большее, чем удачный

компромисс между возможностями компании и требованиями сотрудников. Эффек-

тивная модель оплаты труда позволяет компании завоевать конкурентное преиму-

щество и способствует ее постоянному развитию. Второе издание предлагаемой вни-

манию читателя книги Оплата по результату представляет собой практическое

руководство по разработке и внедрению эффективной модели оплаты труда, перера

ботанное и обновленное с учетом последних научных разработок в этой сфере. В ней

представлены проверенные на практике подходы и методы, способные помочь в раа

решении возникших у компании проблем и избежать их повторения в будущем. Но-

вое издание книги дополнено главами об управлении интеллектуальным потенциа-

лом компании, особенностях оплаты труда топ менеджеров и оплаты труда в непри-

бьпьных организациях, выходных пособиях и выплатах на этапе реструктуризации

компании, широком круге программ участия в капитале. Книга представляет значи-

тельный интерес для финансовых директоров, директоров и менеджеров по кадрам,

а также для всех, кто связан с разработкой и внедрением моделей оплаты труда.

ББК 88.5

Все названия программных продуктов являются зарегистрированным и торговыми марками соответ

ctbj ющнх фирм

Никакая часть нестоящего издания ни в каких целях не может быть воспроизведена в какой бы то

ни было форме и какими бы то ни было средствами, будь то электронные или механические, включая

фо копирование и запись на магнитны» носитель, если на это нет письменного раерешения издательст-

ва John Wiley & Sons Inc.

No part of this publication may be reproduced, stored in retrieval system or transmitted in any form or by

anv means, electronic, mechanical, photocopying, recording, scanning or otherwise, except as permitted under

Sections 107 or 108 of he 1976 United States Copyright Act, without either the prior written permission of the

Publi I er, or authorization through payment of the appropriate per copy fee to the Copyright Clearance Center,

222 Ro ewood Drive, Denver , MA 01923 (978) 750-8400, fex (978) 750 4470. Requests to the Publisher for

permi ion hould be ddressed to the permissions Department, John Wiley & Sons, Inc., 605 Third Avenue,

New York, NY 10158-001, (212) 850-6011, fax (212) 850-6008, e-mail; permret](a>wiley coin

Ru Ian language edition published by Williams Publishing House according to the Agreement with R &

I Enterprises International, Copyright <& 2004.

A ithorued translation from English language edition published by Wiley Publishing, Inc., Copyright © 2002.

ISBN 5 8459 0698 9 (рус.) Компьютерное изд-во Диалектика 2004

ISBN 0 471 17690 7 (англ.) ©John Wiley & Sons, Inc., 2002

Оглавление

Введение 25

Глава 1. Системный подход к стратегии мотивации персонала 31

Глава 2. Модели гибкой оплаты труда: оплата по результату 49

Глава 3. Проблемы мотивации персонала в общем менеджменте 73

Глава 4. Модели оплаты труда на основе квалификации

работника 91

Глава 5. Развитие интеллектуального потенциала компании

и повышение производительности труда 113

Глава 6. Эффективная организация оплаты труда сбытового

персонала 131

Глава 7. Оплата по результату в неприбыльных организациях 157

Глава 8. Программы текущего премирования для

управленческого персонала 179

Глава 9. Материальное стимулирование в условиях VBM 195

Глава 10. Программы долгосрочного премирования

управленческого персонала 213

Глава 11. Программы участия в капитале для рядовых

сотрудников 231

Глава 12. Льготы и компенсации для управленческого персонала249

Глава 13. Модель оплаты труда по результату 267

Глава 14. Модель оплаты труда менеджеров на этапе

институциональных реформ 291

Глава 15. Специальные премии и пособия на этапе

институциональных реформ 310

Глава 16. Оплата труда членов совета директоров 328

Глава 17. Роль и функции комиссии по оплате труда 346

Глава 18. Бухгалтерский учет премий в ценных бумагах в США 360

Глава 19. Достоинства и недостатки различных программ

премирования управленческого персонала 387

Предметный указатель 399

Содержание

Введение 2б

Оплата труда персонала в динамичной деловой среде 26

Прогрессивные модели оплаты по результату 26

Миссия компании 26

Направленность модели оплаты труда 27

Целостность концепции 28

Роль топ-менеджеров 28

Оценка трудового вклада 29

Сбалансированность модели оплаты труда 29

Программы премирования для топ-менеджеров 30

Глава 1. Системный подход к стратегии мотивации персонала 31

Зачем нужна стратегия мотивации персонала 32

Суть стратегии мотивации персонала 32

Заработная плата 33

Льготы и компенсации 34

Перспективы карьеры 34

Современные взгляды на мотивацию персонала среди предпринимателей США 35

Пример системного пересмотра стратегии мотивации персонала

в гостиничном бизнесе 37

Анализ существующей стратегии мотивации персонала 37

Направления совершенствования системы оплаты труда 38

Направления совершенствования системы льгот и компенсаций 38

Совершенствование планирования карьеры сотрудников 39

Мотивация труда в практике работы компаний США 39

Информация — это сила 39

Конкурентное преимущество создают люди 40

Эмоциональное восприятие не всегда адекватно отражает действительность 40

Как разработать эффективную стратегию мотивации персонала 41

Ситуация 1. Стратегия мотивации персонала как инструмент сохранения

конкурентных позиций в отрасли высоких техиологий 43

Ситуация 2. Стратегия мотивации персонала при слияниях и поглощениях 45

Ситуация 3. Разработка эффективной стратегии мотивации персонала

в глобальном масштабе 46

Глава 2. Модели гибкой оплаты труда: оплата по результату 49

Процедура внедрения программ премирования 49

Этап 1. Определение стратегических целей, разработка сбалансированной

системы показателей 60

Этап 2. Анализ, оценка деловой среды и перспектив реализации проекта 50

Этап 3. Оценка готовности коллектива к преобразованиям 51

Обязательные условия внедрения модели гибкой оплаты труда 52

Содержание

7

Этап 4. Разработка стратегии мотивации персонала 52

Этап 5. Выбор варианта модели гибкой оплаты труда 53

Этап 6. Разработка плана мероприятий 53

Финансовые результаты 54

Производительность труда 54

Качество продукта 54

Этап 7. Методика расчета премиальных выплат: исполнители и организация 55

Выработка политики участия в премировании 56

Периодичность выплаты премий 56

Этап 8. Тестирование моделей гибкой оплаты труда 56

Этап 9. Выбор пилотных подразделений 56

Этап 10. Разработка мероприятий по информированию и обучению

персонала 57

Этап 11. Внедрение гибкой оплаты труда 57

Этап 12. Проверка согласованности гибкой оплаты труда с управленческой

моделью компании 59

Этап 18. Мониторинг результатов перехода на гибкую оплату труда,

обеспечение постоянной обратной связи с коллективом 59

Этап 14. Совершенствование гибкой оплаты труда 60

Ситуация 1. Разработка и внедрение премирования по результатам труда

в автомобилестроении 60

Программы коллективного премирования 65

Проблемы взаимодействия программ коллективного и индивидуального

премирования 68

Ситуация 2. Программы индивидуального и коллективного премирования

для менеджеров по связям с клиентами 69

Резюме 72

Глава 3. Проблемы мотивации персонала в общем менеджменте 73

Составляющие эффективного менеджмента 73

Использование сбалансированной системы показателей в кадровом

менеджменте 75

Технические и функциональные знания 77

Качества персонала 77

Кадровый менеджмент как непрерывный процесс 77

Планирование работы 77

Обратная связь 77

Оценка результатов, анализ и разработка мероприятий по повышению

эффективности труда 78

Определение целей в менеджменте 78

Многоканальная обратная связь и ее роль в оценке результатов труда 80

Влияние обратной связи на эффективность труда 82

Методика оценки трудового вклада работника 84

Проведение итогового интервью 86

Планирование деятельности работника на следующий период 87

Значение программ премирования в кадровом менеджменте 89

Основные принципы управления производительностью труда 89

8

Содержание

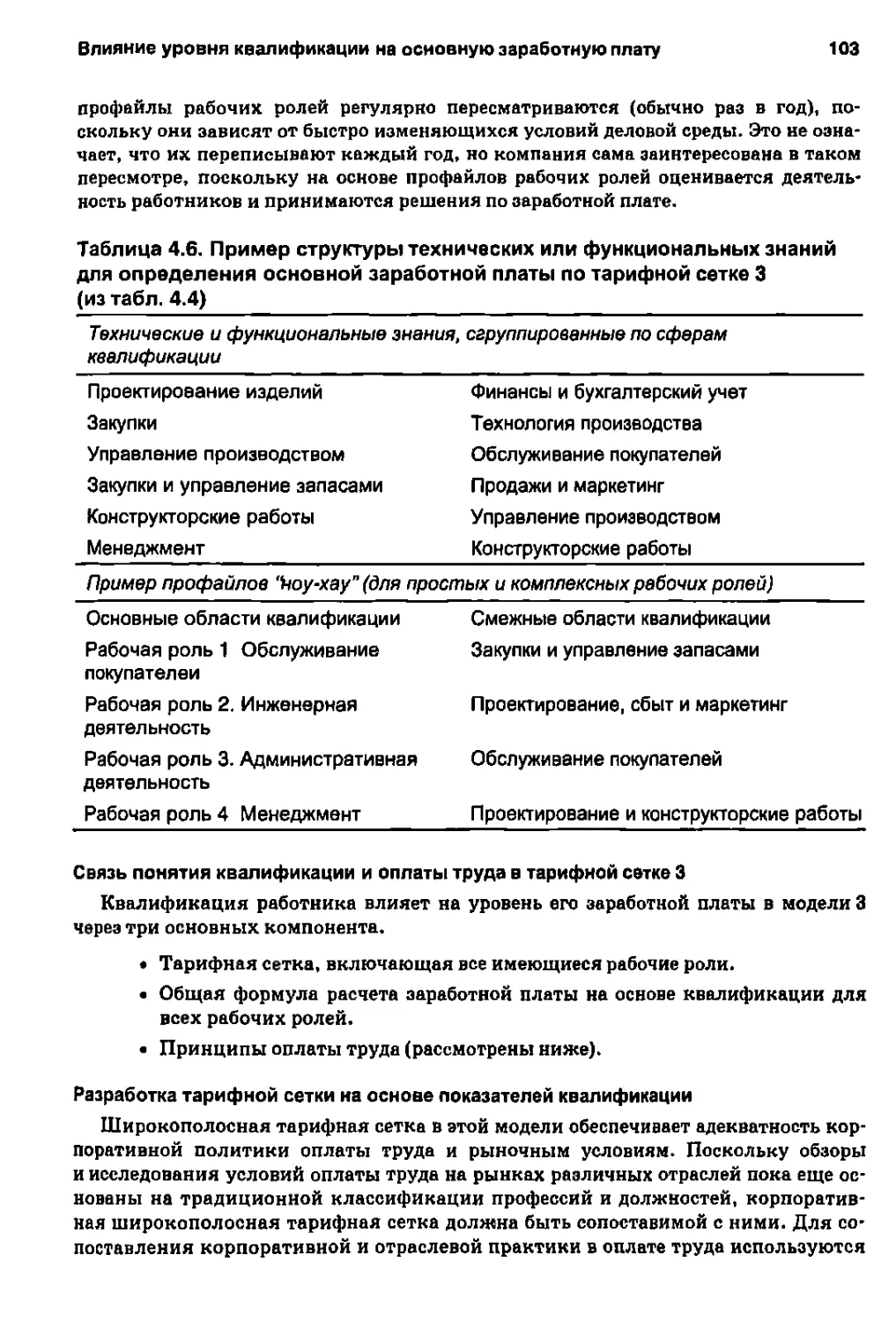

Глава 4. Модели оплаты труда на основе квалификации работника 91

Цели разработки моделей “Квалификация—Оплата труда” 92

Общая характеристика моделей "Квалификация—Оплата труда” 93

Критерии готовности к внедрению 93

Достоверность оценки уровня квалификации 93

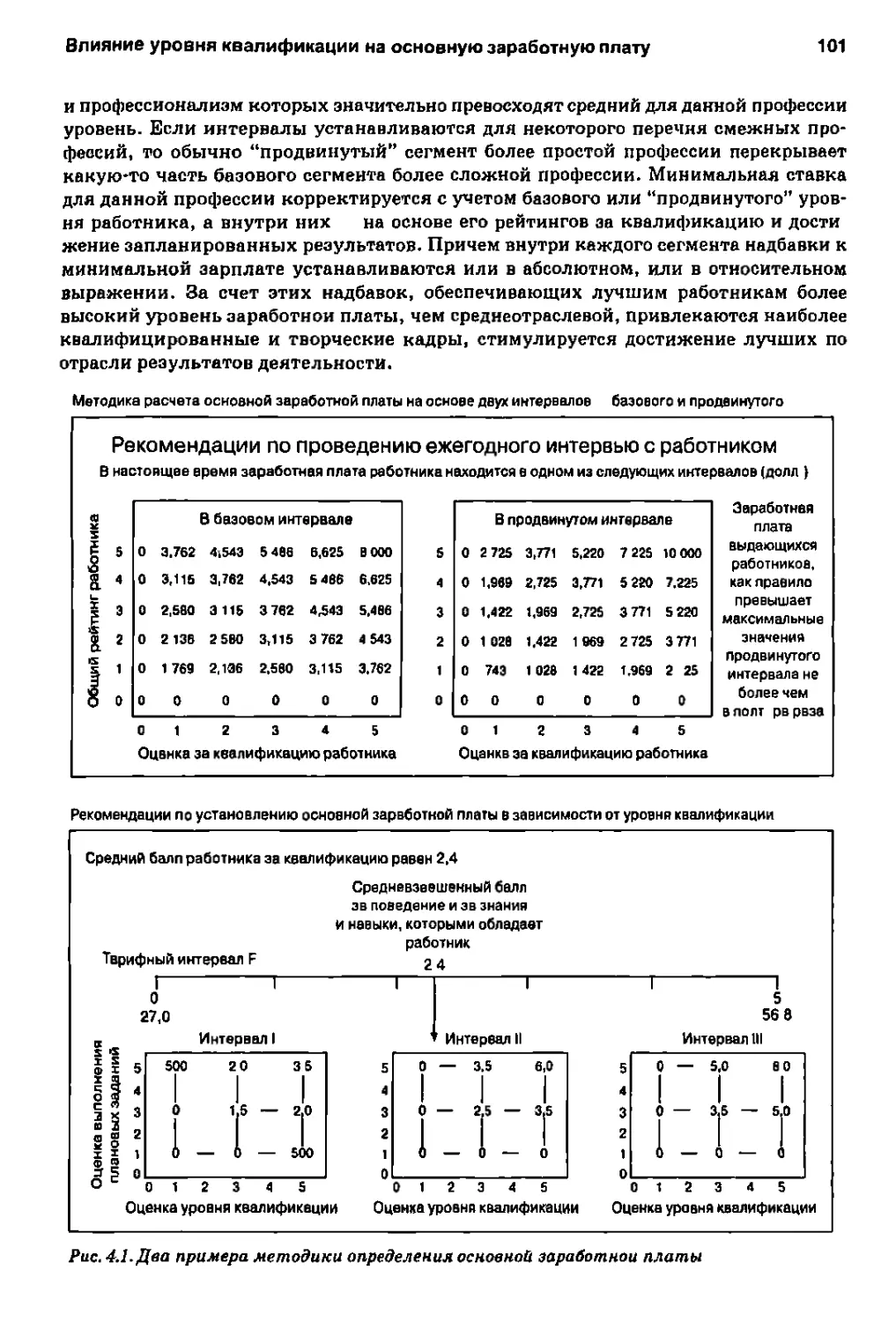

Влияние уровня квалификации на основную заработную плату 96

Формы основной заработной платы в различных отраслях 98

Зависимость тарифных ставок от квалификации 98

Вариант 1. Квалификация как корректирующий фактор в сетке

должностных окладов 98

Вариант 2 Квалификация как фактор регулирования основной

заработной платы в широкополосной тарифной сетке 99

Вариант 3. Квалификация в условиях концепции рабочих ролей 102

Премировапне за уровень квалификации 108

Квалификация как корректирующий показатель премиальных выплат 109

Единовременные поощрения за освоение новых профессиональных знаний

и навыков 110

Особенности определения единовременных вознаграждений за повышение

квалификации 110

Формы морального поощрения за повышение квалификации 112

Резюме 112

Глава 5. Развитие интеллектуального потенциала компании

и повышение производительности труда из

Интеллектуальный потенциал компании как фактор успеха в бизнесе 113

Управление интеллектуальным потенциалом и деловая стратегия 114

Согласование стратегии управления интеллектуальным потенциалом

с общей деловой стратегией 115

Роль квалификации в системе управления интеллектуальным потенциалом 116

Ключевые факторы успеха в формировании и развитии интеллектуального

потенциала 117

Роль исполнительного директора 118

Бизнес процесс, а не просто один из экономических ресурсов 119

Долгосрочное планирование подготовки персонала 120

Всесторонняя оценка качества персонала 121

Согласование индивидуальных и корпоративных интересов 121

Роль административно-управленческого персонала 121

Формирование различных профессиональных навыков и многообразие

возможностей карьеры 122

Приоритет обучен ия на рабочем месте 123

Регулярная оценка интеллектуального потенциала 123

Технология оценки интеллектуального потенциала и адекватность

результатов 128

Резюме 130

Содержание

9

Глава 6. Эффективная организация оплаты труда сбытового

персонала 131

Почему надо совершенствовать оплату труда сбытовых агентов и когда

это оправдано? 132

Направления совершенствования модели оплаты труда сбытовых агентов:

взгляд изнутри 135

“Сбытовые агенты зарабатывают слишком много. Это надо изменить!” 135

Отдел кадров 135

Топ-менеджеры 136

Менеджеры по сбыту 136

"Качество обслуживания для меня — прежде всего" 137

Покупатели 137

"Зачем что-то менять? Все и так прекрасно” 138

Менеджеры по сбыту 138

Сбытовые агенты 138

Действующая модель оплаты труда хороша, но... 139

Что говорят о недостатках действующей модели оплаты труда 139

Ключевые элементы модели сбыта не согласованы между собой 139

Слияния и поглощения компаний с различными моделями сбыта,

моделями оплаты труда и корпоративными ценностями 144

Сбытовые издержки — это не самое главное 146

Распределение объемов продаж и сумм заработной платы агентов 146

Ключевые факторы эффективности труда агентов и роста объема продаж 147

Кривая сбытовых издержек 148

Надо ли мотивировать сбытовой персонал 148

Разработка и внедрение модели оплаты труда сбытовых агентов 149

Участие работника на ранних стадиях разработки модели оплаты труда

ключ к успеху. 150

Администрирование оплаты труда сбытового персонала 153

Мониторинг и совершенствование новой модели оплаты труда

сбытовых агентов 154

Резюме 155

Глава 7. Оплата по результату в неприбыльных организациях 157

Виды неприбыльных организаций 158

Федеральное налоговое законодательство 158

Закон о промежуточных санкциях 159

Сравнительная информация об условиях оплаты труда 161

Решение независимой комиссии 163

Документальное оформление принимаемого решения 164

Понятие обоснованности выплат 164

Частные фонды 165

Отложенные выплаты в налоговом законодательстве 165

Типовые модели оплаты труда для топ-менеджеров неприбыльных

организаций 166

10

Содержание

Особенности программ премирования в неприбыльном секторе 167

Определение состава участников 168

Размер премий 168

Система показателей для оценки результатов труда 169

Шкала премиальных выплат в зависимости от достигнутых результатов 170

Минимальный уровень (пороговые значения) показателей, при достижении

которого выплачиваются премии 171

Расходы на премиальные выплаты и выгода, полученная организацией 171

Администрирование программ премирования 171

Программы долгосрочного премирования 172

Оплата по результатам в неприбыльном секторе 173

Специальные программы льгот и компенсаций в неприбыльных организациях 175

Возмещение издержек на переезд и займы на приобретение жилья 175

Выходные пособия и "парашютные программы" на случаи смены контроля 175

Дополнительные пенсионные планы для топ менеджеров 176

Программы долгосрочного премирования и проблема закрепления кадров 177

Вознаграждения, выплачиваемые дочерними компаниями 177

Резюме 177

Глава 8. Программы текущего премирования для

управленческого персонала 179

Роль текущего премирования в стратегии оплаты труда менеджеров 179

Влияние текущего премирования на мотивацию управленческого персонала 179

Текущее премирование как часть переменной заработной платы 180

Текущее премирование как элемент оплаты по результате 180

Эффективные методы мотивации управленческого персонала 180

Система показателей, контролируемых менеджером 180

Различия между программами текущего премирования и программами

участия в прибыли 181

Оценка деятельности компании в целом и ее отдельных подразделений 182

Финансовые показатели 182

Нефинансовые показатели 183

Сбалансированная система показателей 183

Согласованность программ долгосрочного и текущего премирования 183

Определение участников программ премирования и размеров выплат 184

Критерии отбора участников 184

Индивидуальные программы текущего премирования 185

Разработка шкалы значений показателей деятельности 186

Установление целевых значений оценочных показателей 186

Целевой, минимальный и максимальный уровни оценочных показателей 188

Необходимость сравнительной оценки шкалы оценочных показателей 189

Индивидуальные премии менеджеров и интересы акционеров 189

Оценка индивидуальных результатов деятельности менеджеров 190

Формирование премиального фонда 1*90

Связь с целями деятельности компании 190

Некоторые подходы к оценке результатов деятельности менеджеров 191

Содержание

11

Оценка экономической эффективности программы премирования

и ее совершенствование 1 © 1

Концепция самофинансирования 191

Другие применения концепции самофинансирования 191

Частные случаи выплаты премий 192

Особенности налогового регулирования премий за текущие результаты

деятельности 192

Премирование менеджеров в неприбыльных организациях 193

Порядок выплаты текущих премий 193

Добровольные отсрочки выплаты премии 193

Резюме 194

Глава 9. Материальное стимулирование в условиях VBM 195

Что такое VBM 195

Особенности показателей деятельности в условиях VBM 196

Внедрение VBM 197

Оценка готовности компании к внедрению VBM 197

Коммуникации, убежденность в успехе и поощрение сотрудников

при внедрении VBM 198

Разработка модели оплаты труда, адекватной VBM 201

Основные принципы 201

Особенности программ премирования, адекватных VBM 202

Цели деятельности для программ премирования в условиях VBM 204

Достоинства и недостатки методики установления целей в рамках VBM 209

Разработка программ премирования в зависимости от стадии внедрения VBM 209

Резюме 212

Глава 10. Программы долгосрочного премирования

управленческого персонала 213

Сущность и формы выплат в рамках программ долгосрочного

премирования 213

Характеристика распространенных программ долгосрочного премирования 214

Цели и задачи программ долгосрочного премирования 215

Программы долгосрочного премирования и стратегия оплаты труда 215

Программы предоставления опционов на приобретение акций компании 216

Различные виды опционов на приобретение акций 220

Премиум-опционы 220

Опционы по результатам деятельности 220

Опционы с ускоренным исполнением 221

Последовательные опционы 221

Право на получение суммы прироста курсовой стоимости акций 221

Ограниченные в обращении акции 222

Долгосрочное премирование по результатам деятельности 223

Программы долгосрочного премирования в частных компаниях 225

12

Содержание

Расширение круга участников различных долгосрочных программ

премирования 226

Динамика премиальных выплат по долгосрочным программам 226

Программы участия в капитале с точки зрения инвесторов 227

Влияние нестабильности курса акций 228

Условия эффективности программ долгосрочного премирования 230

Глава 11. Программы участия в капитале для рядовых сотрудников 231

Причины популярности программ участия в капитале 231

Налоговые, учетные, нормативные и законодательные проблемы программ

участия в капитале 233

Механизм действия программ участия в капитале для рядовых сотрудников 234

Методика расчета сумм опционов для рядовых работников 234

Программы участия в капитале в общей стратегии оплаты труда —

аргументы "за" и “против" 236

Программы участия в капитале обеспечивают согласование интересов

персонала и акционеров 236

Программы участия в капитале позволяют поддерживать

конкурентоспособность компании на рынке труда 237

Программы участия в капитале способствуют расширению знаний

работников о бизнесе и деловой среде компании 238

Программы участия в капитале сокращают потребность в денежных

средствах на выплату вознаграждений 238

Программы участия в капитале в течение срока своего действия

способствуют закреплению ценных кадров 239

Корпоративная культура требует, чтобы для топ-менеджеров и для рядовых

сотрудников применялись одинаковые системы материального

стимулирования 239

Программы участия в капитале сигнализируют фондовому рынку

о внимании компании к проблемам создания ценности для акционеров 240

Динамика курса акций мало зависит от усилий рядовых работников 240

Программы участия в капитале приводят к значительному распылению

акционерного капитала при незначительном финансовом эффекте для всех

заинтересованных лиц 242

Администрирование программ участия в капитале требует значительных

издержек и приводит к противоречиям между финансовыми целями и

целями формирования персонала 242

Программы участия в капитале не слишком понятны рядовым работникам 243

В условиях вялой динамики рынка ценных бумаг или, что еще хуже,

падения курса бумаг компании, большая группа работников может

понести убытки 244

Чем ниже должность работника, тем скорее он склонен продавать

полученные акции или опционы вместо того, чтобы рассматривать их

в качестве долгосрочных инвестиций 245

Программы участия в капитале в глобальных компаниях США 245

Круг работников, на которых распространяются программы участия

в капитале в глобальных компаниях 246

Содержание

13

Адаптация программ участия в капитале к местному налоговому

законодательству 246

Степень заинтересованности персонала в программах участия в капитале 246

Особенности применения программ участия в капитале в глобальных

компаниях 247

Налогообложен ие доходов работн иков 247

Проблемы законодательства об оплате труда и конфиденциальности

информации о доходах 247

Особенности применения программ участия в капитале в странах с высоким

и низким уровнем доходов населения 248

Глава 12. Льготы и компенсации для управленческого персонала 249

Основные виды льгот и компенсаций для управленческого персонала 249

Дополнительные программы отложенных выплат для управленческого

персонала 251

Дополнительные пенсионные планы 251

Что такое дополнительные пенсионные планы и каковы цели их

применения 251

Типовая методика разработки SERP 252

Какие налоговые и юридические проблемы связаны

с дополнительными пенсионными планами 253

Некоторые дополнительные соображения 254

Планы, корректирующие ограничения предельного размера

дополнительной пенсии 255

Что это за планы и какова цель их применения 255

Различные методики разработки корректирующих пенсионных

планов и их назначение 255

Налоговые и юридические проблемы, связанные

с корректирующими планами 256

Некоторые дополнительные соображения 256

Специальные программы отложенных выплат 257

Что такое специальные программы отложенных выплат и в чем

их преимущества 257

Методы разработки программ отложенных выплат и разница между ними 257

Налоговые и юридические проблемы 258

Некоторые дополнительные соображения 259

Страхование жизни высшего управленческого персонала 260

Суть программ страхования жизни 260

Причины предоставления топ-менеджерам дополнительного

страхования жизни 260

Типовая методика разработки программы дополнительного страхования

жизни управленческого персонала 260

Налоговые и юридические проблемы 261

Некоторые дополнительные соображения 262

Страхование на случай нетрудоспособности для топ-менеджеров 263

Содержание и назначение программ страхования от нетрудоспособности 263

Типовая методика разработки программ дополнительного страхования от

нетрудоспособности 263

Налоговые и юридические проблемы 263

Некоторые дополнительные соображения 264

14

Содержание

Программы медицинского страхования 264

Содержание и назначение программ медицинского страхования для топ-

менеджеров 264

Типовая методика разработки 264

Налоговые и юридические проблемы 265

Дополнительные компенсации и привилегии 265

Целесообразность предоставления привилегий 265

Резюме 265

Глава 13. Модель оплаты труда по результату 267

Принципы разработки модели оплаты по результату 267

Элементы модели оплаты по результату 270

Оклад в модели оплаты по результату 271

Ежегодные премии 273

Круг работников, имеющих право на ежегодную премию 274

Размер ежегодной премии 274

Порядок формирования фонда премиальных выплат 274

Рекомендации по внедрению оплаты труда по результату 277

Корпоративный премиальный фонд 278

Рекомендации по оценке деятельности компании 278

Коммуникации и программа премирования 279

Премирование за долгосрочные результаты деятельности в модели оплаты

по результату 280

Круг работников, премируемых по долгосрочным программам 281

Размер выплат по долгосрочным программам 281

Расчет текущей стоимости премии по долгосрочным программам 282

Вопросы бухгалтерского учета опционов в модели оплаты по результату 283

Сравнительный анализ создаваемой для акционеров ценности 284

Варианты программ долгосрочного премирования 284

Опционы ограниченных в обращении акций с досрочным исполнением 285

Премии в виде предоставления акций фантомов 286

Опционы с ускоренным исполнением 286

Программа премирования ограниченными в обращении акциями по

результату деятел ьности 28 7

Дополнительная программа премирования акциями 287

Программа премирования за создание ценности для акционеров 288

Некоторые соображения о методике разработки программ премирования 289

Руководство для менеджеров, владеющих акциями компании 289

Программы отложенных выплат 289

Пропаганда различных вариантов долгосрочных программ 290

Резюме 290

Глава 14. Модель оплаты труда менеджеров на этапе

институциональных реформ 291

Виды институционных реформ 292

Взаимосвязь между институциональными реформами и стратегией

оплаты труда 393

Содержание

15

Системы коммуникации и распространение информации о реформе 298

Роль и содержание пропаганды новых моделей оплаты трудя для

управленческого персонала 301

Модель оплаты труда менеджеров и корпоративная культура 302

Стимулирование участия в реформах как основное назначение всех

компонентов модели оплаты труда 305

Управление институциональными реформами с помощью модели

оплаты труда 306

Резюме 309

Глава 15. Специальные премии и пособия на этапе

институциональных реформ зю

Общая характеристика премиальных программ на этапе реформ 311

Программы выходных пособий и “парашютные" программы на случай

смены контроля 311

Премиальные программы для закрепления кадров, в том числе на этапе

институциональных реформ 311

Условия предоставления специальных премий 311

"Парашютные” программы и выходные пособия 312

“Парашютные” программы для управленческого персонала 312

Цель применения 312

Условия введения 313

Выходные пособия и привилегии 315

Понятие смены контроля 315

Налогообложение выплат по “парашютным” программам 317

Источники финансирования выходных выплат и гарантийные

соглашения 318

“Серебряные парашютные" программы 318

Выходные пособия для рядовых работников 318

Премиальные программы для закрепления кадров и компенсации рисков

реорганизации 319

Цель применения 319

Проблемы разработки специальных премиальных систем 320

Период закрепления ключевых кадров 321

Участники специальных премиальных программ 321

Формы выплаты специальных премий 322

Размер премий за лояльность для отдельных работников 322

Требования к субъектам специальных программ 322

Периодичность выплаты специальных премий 323

Отмена выплат по специальным системам 323

Расчет премий по программам текущего и долгосрочного премирования 323

Премиальные выплаты в денежной форме 324

Премии в форме опционов или ценных бумаг 324

Реорганизация из-за с мен ы контроля 325

Отделение дочерней компании от материнской как один из видов

реорганизации без смены контроля 326

16

Содержание

Вопросы управления выплатами выходных пособий на этапе

реорганизации 326

Резюме 327

Глава 16. Оплата труда членов совета директоров 328

Направления развития программ премирования директоров 328

Нормативное регулирование оплаты труда директоров 329

Положения Национальной ассоциации директоров корпораций 329

Положения Комиссии по ценным бумагам и биржам 329

Программы премирования директоров 330

Премии за лояльность 330

Прем низа посещен ие совещаний 331

Премии за членство и председательство в различных комитетах 331

Программы премирования акциями и опционами на право их приобретения 332

Премии в ценных бумагах как стимул роста доходности

акционерного капитала 332

Премии в ценных бумагах как альтернатива другим формам выплат 335

Премии в ценных бумагах как способ согласования интересов

директоров и акционеров 336

Проблема волатильности фондового рынка 337

Принципы оплаты по результату в моделях оплаты труда директоров 337

Премирование за выполнение дополнительных обязанностей 338

Особенности оплаты труда председателя совета директоров 338

Особенности разработки программ премирования для директоров 338

Стратегия опл аты труда директоров 338

Методика разработки программ премирования директоров 340

Премии в денежной форме 340

Премии в ценных бумагах 341

Премии в ценных бумагах как альтернативная льготам

и компенсациям форма премирования 342

Резюме 344

Глава 17. Роль и функции комиссии по оплате труда

Деловая среда

Требования акционеров и государственных органов к оплате труда топ-

менеджеров

Задачи комиссии по оплате труда

Организация работы комиссии по оплате труда

Некоторые часто возникающие на практике проблемы

Сравнительный анализ в практике деятельности комиссии по оплате труда

Анализ моделей оплаты труда

Доходность акционерного капитала и аналогичные показатели

Роль и значение внешних источников информации

Консультанты по проблемам оплаты труда

Отраслевые обзоры по оплате труда

Часто встречающиеся проблемы

Резюме

346

346

346

347

349

352

858

354

355

355

355

356

357

359

Содержание

17

Глава 18. Бухгалтерский учет премий в ценных бумагах в США збо

Коротко о главном 360

Кто устанавливает правила учета 360

Где найти правила учета премий в ценных бумагах 361

АРВ К. 25. “Бухгалтерский учет акции, эмитированных для выдачи

персоналу” 361

Комментарии к Положениям о стандартах бухгалтерского учета

(FASB Interpretations FIN) 362

Бюллетени Отдела современных проблем бухгалтерского учета 362

Положение о стандартах бухгалтерского учета 123 (FAS 123).

“Учет премий в форме ценных бумаг" 362

Основные вопросы, рассмотренные в АРВ № 25 363

Три основные проблемы 363

Считается ли программа премирования ценными бумагами

компенсационной или некомпенсационнои 363

Если программа премирования считается компенсационной, какой

будет сумма выплаты — фиксированной или переменной 365

Оценка и отражение в финансовой отчетности

предоставленных опционов 367

Категории лиц, выплаты которым регулируются АРВ № 25 369

Что происходит в случае изменения условий выплаты премий

в ценных бумагах 371

Продление или пересмотр сроков выкупа акций 371

Снижение цены исполнения опциона 374

Увеличение пакета акции, выпускаемых в обеспечение

предоставленных премий 375

Особенности учета опционов пут и колл, а также опционов и пакетов акций,

предоставляемых с условием обратного выкупа 376

Специальные правила налогообложения премий, выплачиваемых при

реструктуризации компании 377

Положение о стандартах бухгалтерского учета ЛА 123 379

Общая информация 379

Некомпенсационные премии 379

Операции с опционами для сотрудников 380

Что считать справедливой стоимостью 380

Учитываются ли результаты деятельности в методике оценки

опционов в Положении № 123 380

Особенности отражения в учете модификаций классических схем

предоставления опционов (Положение № 123) 382

Операции с лицами, не являющимися сотрудниками компании 382

Требования к раскрытию информации 383

Влияние премий в ценных бумагах на показатель прибыли на одну акцию 384

Общая характеристика 384

Расчет EPS с учетом выпущенных акций 384

Расчет EPS с учетом распыления капитала 384

Механизм влияния опционов на показатель EPS с учетом распыления

капитала 384

Особенности учета ограниченных в обращении акций при расчете EPS

с учетом распыления капитала 385

18

Содержание

Глава 19. Достоинства и недостатки различных программ

премирования управленческого персонала 387

Общая характеристика программ премирования ценными бумагами 387

О раниченные в обращении акции 387

Опционы на право приобретения акций компании 388

Акции фантомы 388

Права на получение суммы прироста курсовой стоимости пакета акций 389

Преимущества и недостатки использования различных видов ценных бумаг

для премирования менеджеров 389

Особенности обыкновенных акций 389

Ограниченные в обращении акции 389

Опционы на право приобретения акций 390

Акции фантомы 392

Права на получение прироста курсовой стоимости акций 392

Программы “золотых парашютов” 388

Общая характеристика “золотых парашютов” 388

Преимущества программ “золотых парашютов" 388

Понятие избыточных выплат по "парашютным” программам 388

Часто встречающиеся вопросы о “парашютных” программах 389

Методика расчета “парашютных" выплат 390

Предметный указатель 399

О редакторе

Питер Т. Чингос (Peter Т. Chingos) — руководитель Нью-йоркского офиса

Mercer Human. Resource Consulting и член международной группы консультантов

Mercer. Он руководит программами по оплате труда управленческого персонала,

реализуемыми компанией в США. Вот уже 25 лет он тесно сотрудничает с топ-

менеджерами, комиссиями по оплате труда и советами директоров ведущих гло-

бальных компании по вопросам оплаты труда управленческого персонала и стра-

тегического управления. П. Чингос часто выступает в качестве основного док-

ладчика на научных и практических конференциях, ежегодно публикует множе-

ство статей и работ по разнообразным проблемам оплаты труда. Его статьи часто

цитируются в деловой и научной прессе. В нескольких случаях его рекомендации

по налоговым и учетным проблемам рассматривались Налоговым управлением

США и Комиссией по банкам и биржам при разработке новых законодательных

актов. П. Чингос — член Национальной ассоциации консультантов по програм-

мам участия в капитале (National Association of Stock Plan Professionals). В на-

стоящее время он ведет базовый и “продвинутый” курсы по оплате труда управ-

ленческого персонала в рамках программы фонда WorldatWork. В 1998 году он

получил Главную премию фонда за выдающиеся достижения в теории и практи-

ке оплаты труда и кадрового менеджмента.

Об авторах

Сыозен Айхен (Susan Eichen) один из ведущих консультантов в Нью-Йоркс-

ком офисе компании. Специализируется на разработке программ премирования

персонала, в частности программ предоставления опционов, и методике их отраже-

ния в бухгалтерском учете. Сотрудничает с акционерными и частными компаниями,

крупными филиалами глобальных компаний, компаниями, принадлежащими ино-

странным инвесторам. Автор множества трудов и статей по программам премирова-

ния персонала, особенностям их отражения в бухгалтерском учете. Получила сте-

пень магистра делового администрирования в Бартонской школе бизнеса в универ-

ситете штата Пенсильвания, независимый сертифицированный бухгалтер (СРА).

Джон Д. Блоудорн (John D. Bloedon) руководитель офиса компании Mercer

в Атланте. Больше 30 лет он консультирует компании во всех отраслях промыш-

ленности по вопросам оплаты труда руководящего персонала и публикует статьи

с результатами своих исследований. Выступал в качестве ведущего докладчика на

национальных конференциях, посвященных оплате по результатам. Д. Блоудорн

руководит проектом по исследованию моделей и форм оплаты труда в преуспеваю-

щих компаниях под эгидой фонда WorldatWork. Был награжден премией за много-

летние результаты работы в сфере оплаты труда.

Говард Дж. Голден (Howard J. Golden) ведущий консультант в Нью-йоркском

офисе компании Mercer. Специализируется на программах оплаты труда управлен-

ческого персонала, а также проблемах взаимосвязи между основной заработной пла-

той, премиями по различным системам, льготами и компенсациями. Г. Голден пуб-

ликует статьи в ведущих профессиональных журналах по проблемам труда и зара-

ботной платы, часто выступает на национальных конференциях. Его приглашали

выступить в качестве эксперта по оплате труда в Конгрессе США. Работы

Г. Голдена часто цитируются в деловой и научной прессе.

Лори Дж. Гриффит (Loree J. Griffith) — ведущий консультант в Нью-йоркском

офисе компании Mercer, где она разрабатывает и анализирует лучшие образцы суще-

ствующих программ по основной заработной плате, премиям, организации труда.

Л. Гриффит накопила большую базу данных по сравнительному анализу конку-

рентной заработной платы в различных отраслях и по всем категориям персонала,

включая топ-менеджеров, линейных менеджеров, технических и прочих специали-

стов, рядовых работников. Л. Гриффит специализируется в первую очередь на

компаниях в сфере финансовых услуг.

Стивен Е. Гросс (Steven Е. Gross) — ведущий консультант в отделении компа-

нии Mercer в Филадельфии; кроме того, принимает активное участие в работе меж-

дународной группы консультантов Mercer. Руководит программой оплаты труда

рядового персонала для компаний США,

Стивен Гроссман (Steven Grossman) ведущий консультант в отделении ком-

пании Mercer в Чикаго, где он руководит программой по совершенствованию опла-

ты труда сбытовых агентов. Свыше 20 лет он консультирует американские гло-

бальные компании по повышению эффективности продаж за счет мотивации сбы-

тового персонала, а также по широкому кругу вопросов, касающихся маркетинга,

анализа рынка и эффективности деятельности. Он часто выступает на конференци-

ях и семинарах по проблемам управления сбытом, оплаты труда агентов.

С Гроссман — один из соавторов классической книги The Sales Compensation

Handbook (1998 год). Он получил степень магистра в Бостонском университете,

имеет сертификат консультанта по вопросам управления.

Об авторах

21

Донна Л. Диблайз (Donna L. DiBlase) — консультант отделения компании Mercer

в Оранже, штат Калифорния, с 15-тилетним стажем работы в сфере коммуникации.

Донна Диблайз специализируется на проблемах коммуникаций и пропаганды разно-

образных программ оплаты труда, в том числе основной заработной платы, программ

участия в капитале, льгот и компенсаций. Она работает с клиентами компании над

вопросами разработки и реализации пропагандистских и коммуникационных страте-

гии, способствующих внедрению новых форм оплаты труда.

Мартин Л. Кац (Martin L. Katz) работает консультантом в офисе компании Mercer

в Сан-Франциско. Руководит проектом по разработке моделей оплаты труда топ-

менеджеров, осуществляемым совместно с компаниями западных штатов. Среди его

клиентов компании из рейтинга 500 по версии журнала Fortune и крупнейшие

неприбыльные организации. Неоднократно выступал с докладами на националь-

ных конференциях, организуемых Мировым банком, исследовательской организа-

цией Conference Board, юридическим факультетом Калифорнийского университе-

та. М. Кац — независимый сертифицированный бухгалтер (СРА) и имеет степень

магистра по налогообложению от университета Де Пол.

Патриция Копач (Patricia Kopacz) руководит проектом премиальных программ

для менеджеров в офисе компании в Луисвилле. Специализируется на формах

и программах премирования топ-менеджеров, определении источников финанси-

рования. Имеет большой опыт работы с неприбыльными организациями

(учреждениями здравоохранения) и с промышленными компаниями в различных

отраслях экономики. П. Копач получила сертификат специалиста по оплате труда

Международной ассоциации программ материального поощрения персонала

и Вартонской бизнес-школы (штат Пенсильвания).

Стивен Л. Кросс (Steven L. Cross) руководит офисом компании Mercer в Хьюсто-

не и возглавляет программу по управлению интеллектуальным потенциалом. Он ра-

ботает над разработкой моделей оплаты труда управленческого персонала, оценкой

конкурентоспособности оплаты труда, налоговыми и учетными проблемами. Неод-

нократно сотрудничал с комиссиями по оплате труда различных компании в разра

ботке стратегии оплаты труда. Консультирует энергетические и добывающие ком-

пании по вопросам оплаты труда, а также участвует в работе группы консультантов

Mercer по базам данных.

Карин Меола (Karyn Meola) работает в офисе компании Mercer в Сан-Франциско.

Специализируется на разработке программ текущего и долгосрочного премирова-

ния, организации оплаты труда, программах премирования, льгот и компенсации

для управленческого персонала, формах оплаты труда членов совета директоров.

В основном работает с учреждениями в сфере здравоохранения и другими непри-

быльными организациями. Получила степень магистра делового администрирова-

ния от Колумбийского университета.

Хейг Р. Налбантян (Haig R. Nalbantian) — ведущий консультант Нью-йоркского

офиса компании и активный член международной группы консультантов Mercer.

Один из основателей и руководитель проекта по разработке стратегии управления

человеческим капиталом. Принимал самое активное участи в разработке модели

человеческого капитала и методов его оценки. Имеет большой опыт в организации

труда, особенно систем материального стимулирования. Преподавал на экономиче-

ском факультете Нью-йоркского университета, работал исследователем в Центре

прикладной экономики этого университета. Имеет степень магистра экономики от

Колумбийского университета.

22

Об авторах

Профессор Колин О'Нил (Colleen O'Neill, PhD) — ведущий консультант в офисе

компании Mercer в Атланте и член международной группы консультантов Mercer.

Она руководит программой по управлению интеллектуальным потенциалом в США.

Имеет большой опыт работы лектором в различных бизнес-школах и университетах

США, ведет семинары по проблемам оплаты труда для различных профессиональных

ассоциации. Автор множества статей по вопросам кадрового менеджмента. Получила

степень доктора психологии от Университета штата Джорджия.

Питер Дж. Оппермен (Peter J. Oppermann) — ведущий консультант Нью-

йоркского офиса компании Mercer. Имеет 20-тилетний опыт консалтинговой дея-

тельности в сфере оплаты труда управленческого персонала и членов совета дирек-

торов. Принимал участие в разработке программ премирования управленческого

персонала для национальных и глобальных компаний в отраслях промышленного

производства, обслуживания, электронной коммерции, высоких технологий. Час-

то выступает на научно-практических конференциях.

Роз-Мари Оренс (Rose Mane Огепе) ведущий консультант Нью-йоркского

офиса компании Mercer. Имеет 20-тилетний опыт консалтинговой деятельности

в сфере оплаты труда управленческого персонала, моделей гибкой оплаты труда.

Р Оренс преподает курс по оплате труда управленческого персонала в рамках про-

граммы фонда WorldatWork. Ее статьи часто цитируются в деловой прессе.

Р. Оренс неоднократно выступала с докладами на национальных конференциях по

оплате труда персонала. Адъюнкт-профессор Высшей школы бизнеса при Новом

институте социальных исследований. Лауреат премии фонда Молодежной женской

христианской организации.

Анна С. Оржера (Anna С. Orgera) ведущий консультант Нью-йоркского офиса

компании Mercer. Специализируется на проблемах администрирования оплаты тру-

да персонала, оценки трудового вклада сотрудников, текущих и долгосрочных про-

граммах премирования. Накопила большой опыт в проведении сравнительного ана-

лиза оплаты труда в отраслях, обобщении передового опыт организации оплаты тру-

да и проведении опросов персонала. А. Оржера сотрудничает со многими

финансовыми и промышленными компаниями, неприбыльными организациями.

Дана Рахбар-Даниэльс (Dana Rahbar-Daniels) руководит региональным отделе-

нием компании Mercer в Азии (Сингапур) и ведет проект по управлению интеллек-

туальным потенциалом. Она накопила большой опыт в разработке и внедрении моде-

лей корпоративной культуры, лидерства и оплаты труда для национальных и гло-

бальных компании. В частности, Д. Рахбар-Даниэльс занимается проблемами

согласования модели оплаты труда с созданием необходимой компетенции, влиянием

институциональных преобразований на формы и виды оплаты труда, разработкой

тарифных сеток для сотрудников различных специальностей, организацией много-

канальной обратной связи, методиками оценки трудового вклада сотрудников и кол-

лективными формами оплаты труда. Регулярно публикует статьи по вопросам эффек-

тивности использования трудовых ресурсов и формирования компетенции компании.

Дональд Т. Саголла (Donald Т. Sagolla) — ведущий консультант офиса компании

Mercer в Лос-Анджелесе. Он сотрудничает не только с американскими, но и с канадскими

компаниями, оперирующими в самых разных отраслях экономики, в том числе

в здравоохранении, издательской и финансовой деятельности, шоу-бизнесе, розничной

торговле, промышленности. Часто публикует статьи по вопросам согласования оплаты

труда управленческого персонала с текущими и стратегическими бизнес-планами

компании, результатами их деятельности. Выступает с лекциями и публикациями на

темы оплаты труда членов совета директоров.

06 авторах

23

Кэрол Сильвермец (Carol Silverman) работает ведущим консультантом Нью

Йоркского офиса компании Mercer. Специализируется на вопросах оплаты труд

топ-менеджеров и членов совета директоров, в том числе различных программах

участия в капитале, а также в ситуациях смены контроля. До прихода в ко лектив

компании Mercer девять лет практиковала как юрист по трудовому праву По учи

ла степень доктора права от Колумбийского университета, где была стипендиаткой

фонда Harlan Fiske Stone.

Доктор права Вильям Дж. Т. Стрэхем (William J.T. Straham) руководит офисом

компании Mercer в Филадельфии и Принстоне, а в прошлом был руководителем

проекта компании по управлению интеллектуальным потенциалом. Консульти

рует клиентов по различным вопросам разработки стратегии оплаты труда. До

прихода в компанию Mercer свыше 15 лет проработал начальником отдела кадров

в различных промышленных компаниях, имеет опыт практикующего юриста по

проблемам трудового права. Часто выступает на научно-практических конферен

циях по различным проблемам оплаты труда.

Крейг Ульрих (Craig Ulrich) работает ведущим консультантом Нью-йоркского

офиса компании Mercer и руководит проектом по оплате труда сбытовых аген ов.

Специализируется на вопросах повышения рентабельности продаж с помощью со-

вершенствования модели оплаты труда сбытовых агентов, ее согласования со стра-

тегией продаж, организации труда. Регулярно публикует статьи в деловой прессе,

часто цитируемые в профильных изданиях. К. Ульрих имеет степень магистра дело

вого администрирования от университета Фарлея Дикинсона.

Эдвард В. Фрехер (Edward W. Freher) ведущий консультант в Нью иоркском

офисе компании Mercer. Имеет большой практический опыт в организации оплаты

труда топ-менеджеров, членов совета директоров. Консультирует многие ведущие ком-

пании по проблемам разработки стратегии оплаты труда управленческого персонала

на основе деловой стратегии. Часто выступает на научно-практических конференци

ях по вопросам оплаты труда топ-менеджеров, ведет спецкурс в программе фонда

WorldatWork для специалистов в сфере оплаты труда.

Ричард Харрис (Richard Harns) ведущий консультант в Чикагском офисе

компании Mercer. Занимается вопросами оплаты труда управленческого персона-

ла, принимал активное участие в разработке программ премирования топ-

менеджеров на основе показателя экономической прибыли. Часто публикует мате-

риалы по проблемам оплаты труда в менеджменте, ориентированном на создание

ценности. Преподает курс по организации оплаты труда в Школе менеджмента

Келлога (Северо-Западный Университет).

Профессор Дж. Стефен Хейнен (J. Stephen Heinen, PhD) ведущий консуль-

тант в офисе компании Mercer в Цинциннати. Он специализируется на психологии

производства и организаций, сотрудничает с промышленными компаниями

в рамках проектов институциональных преобразовании, формирования компетен

ции как источника стратегического преимущества, управления интеллектуальным

потенциалом, организации опросов работников. Читал лекции в биэнес-школе

университета Миннесоты, получил степень доктора психологии организации от

Мичиганского государственного университета.

Вики Дж. Эллиот (Vicki J. Elliott) ведущий консультант отделения компании

Mercer в Германии (Мюнхен). Она возглавляет международный центр финансовых

услуг компании. Имеет свыше 20 лет стажа в сфере консалтинга по проблем м

стратегии человеческого капитала, разработки форм гибкой оплаты труда, моделей

оплаты труда управленческого персонала. Работает с ведущими коммерческими

24 Об авторах

и инвестиционными банками, страховыми компаниями, доверительными фондами

и другими компаниями в отрасли финансовых услуг. Опубликовала множество

статей по проблемам менеджмента деятельности, оплате по результату, коллек-

тивным методам управления, оплате труда на этапе слияния и поглощения компа-

нии. Часто выступает на научных и практических конференциях по вопросам стра-

тегического кадрового менеджмента.

Маргарет М. Энгель (Margaret М. Engel) ведущий консультант в Нью-йоркском

офисе компании Mercer. Занимается проблемами оплаты труда управленческого

персонала, сотрудничает с ведущими компаниями различных отраслей промыш-

ленности в разработке стратегии оплаты труда и мотивации персонала, программ

текущего и долгосрочного премирования, обобщении передового опыта и изуче-

нии налоговых последствии различных форм оплаты труда. Принимает активное

участие в работе группы консультантов Mercer по базам данных, в частности за-

нимается выпуском бюллетеня компании Mercer “Программы долгосрочного

премирования и участия в капитале”.

Джанет Ден Юл (Janet Den Uyl) руководит офисом компании Mercer в Луис-

вилле и возглавляет группу консультантов по льготам и компенсациям для

управленческого персонала, специализирующуюся на разработке программ и оп-

ределении адекватных источников финансирования выплат и льгот по програм-

мам для топ-менеджеров. Автор статей по этой теме, а также по проблемам стра-

хования жизни и медицинского страхования топ-менеджеров, программам от-

ложенных выплат и использования средств страхования жизни а качестве

источника финансирования для программ льгот и компенсаций. Дипломирован-

ный специалист в сфере страхования жизни.

Введение

Оплата труда персонала в динамичной деловой среде

Питер Т. Чингос

Когда в 1997 году вышло первое издание этой книги, деловой климат в США был

совершенно другим. Тогда финансовые рынки уже несколько лет находились в фазе

беспрецедентного подъема. Многие известные компании зафиксировали рекордную

прибыль, но, что еще более важно, миллионы вновь созданных компании намерева-

лись вписать свои страницы в историю бизнеса, иногда переворачивая прежние пред-

ставления о связи между прибылью и рыночной стоимостью компании, выборе меж-

ду экономическим ростом или ростом прибыльности, необходимых условиях эффек-

тивной предпринимательской деятельности. С тех пор произошло многое: лопнул

мыльный пузырь Internet-экономики, старым и вновь созданным компаниям при

шлось вернуться к основополагающим понятиям бизнеса, в том числе и долгосроч

ным последствиям возможной глобальной экономической депрессии.

Это общее похолодание экономического климата повлияло на все аспекты предпри-

нимательской деятельности и привело к пересмотру взглядов на формы и системы оп-

латы труда вообще и философию оплаты по результату в частности. Насколько эффек-

тивно распределение акций среди персонала в рамках различных премиальных про-

грамм, в частности для менеджеров и рядовых работников? Как компании провести

различие между прекрасными, средними и плохими работниками? Как ей сохранить

свои лучшие кадры даже в период экономических трудностей? Как часто необходимо

оценивать результаты труда работника и итоги деятельности компании? Какие эко-

номические выгоды получает работник на протяжении своей трудовой жизни?

Это отнюдь не исчерпывающим перечень тех вопросов, с которыми сталкиваются

руководители современного бизнеса, но и он наглядно доказывает, что “оплата по ре-

зультату” это очень непростой вопрос, особенно в условиях быстрого изменения де-

ловой среды. Хотя концепция “оплаты по результату" получила широкое распростра-

нение в США (подавляющее большинство компаний считают своим долгом по меньшей

мере упомянуть о ней в своих ежегодных заявлениях для прессы), но те из компании,

которые серьезно изучили вопрос, столкнулись с массой практических проблем. Про-

стую выдачу веем работникам компании нескольких ее акции вряд ли можно считать

эффективным долгосрочным подходом к решению проблемы, даже если это и считается

(по крайней мере на первый взгляд) надежным средством заинтересовать работников в

конечных результатах труда. Учитывая сложность проблемы, я и мои коллеги из

Mercer Human Resource Consulting решили вернуться к вопросам, рассмотренным в

первом издании этой книги, расширить комментарии по ключевым проблемам и в не-

которой степени пересмотреть основные положения с учетом опыта последних лет.

Как следует из названия, основная цель книги состоит в исследовании моделей

оплаты труда персонала и их связи с результатами работы отдельного работника,

хозяйственного подразделения или компании в целом. Необходимо отметить, что

оплата по результату — это не более чем один кусочек в гораздо более масштабной

мозаике, а именно в методах управления человеческим капиталом компании, что-

бы завоевать и упрочить долгосрочное конкурентное преимущество.

Переход к представлению о человеческом капитале как о специфическом виде ин

вестиций в противоположность его трактовке как неисчерпаемого экономического

26

Введение

ресурса, готового к использованию при первой необходимости, видимо, принадлежит

к самым революционным сдвигам в сознании бизнесменов за последние годы. Сидя

на заседаниях советов директоров самых разных компаний, я неоднократно наблю-

дал, как человеческий капитал постепенно приобретает в глазах менеджеров не

меныпую важность, чем финансовый капитал или основные средства, особенно с точ-

ки зрения долгосрочного процветания компании. По мере того как ухудшается эко-

номическая ситуация, эффективное управление человеческим капиталом имеет все

шансы превратиться в последнее средство достижения долгосрочного финансового

процве ания и наращивания стоимости акционерного капитала.

Конечно, оплата по результату это лишь одна из переменных в уравнении со мно-

гими неизвестными. Хотя в этой книге и затрагиваются разнообразные аспекты управ-

ления человеческим капиталом (например, организация труда, управление интеллек-

туальным потенциалом компании), но прежде всего она посвящена разработке и при-

менению различных форм и моделей оплаты труда, льгот и компенсаций с точки

зрения философии оплаты по результату. Следовательно, ее главная цель состоит в под-

робном анализе всех элементов эффективной модели оплаты труда, причем каждая

глава, как правило, посвящена одному такому элементу. Поэтому книгу можно читать

последовательно или начинать непосредственно с глав, представляющих наибольший

интерес. Авторы старались дать читателю представление обо всем многообразии оплаты

по результату, о наборе инструментов, в нее входящих, их сравнительных преимущест-

вах и недостатках. Рассматриваются в ней также проблемы бухгалтерского учета и на-

логообложения, издержек на оплату труда при тех или иных ее формах и системах.

В определенном смысле эта книга представляет собой справочник, содержащий

информацию о достоинствах и скрытых подводных камнях оплаты по результату.

Одновременно каждая ее глава написана на основе богатого коллективного опыта

консалтинговой компании Mercer^ знакомит с лучшими образцами моделей опла-

ты труда в самых успешных компаниях США. Коллективная мудрость, созданная

многолетней работой в консалтинге за счет сотрудничества с крупнейшими транс-

национальными корпорациями и проведения научных исследовании по оплате

труда, не позволяет считать эту книгу лишь учебником для начинающих. Авторы

не стремились дать единственно правильные рекомендации для внедрения любой

из описанных в книге форм и моделей оплаты труда, они лишь описали основные

принципы выбора адекватной для конкретной компании модели, явно или неявно

проверенные на опыте многих успешных компаний. Именно эти принципы авторы

имеют в виду, говоря о самых прогрессивных методах работы в этом направлении.

Их значение состоит в том, что они позволяют убедиться в соответствии выбранной

для внедрения модели оплаты труда общим стратегическим целям компании, ее

способности позитивно повлиять на модель поведения работников, в правильном

определении ключевых факторов успеха и их адекватной оценке.

Прогрессивные модели оплаты по результату

Поскольку лучшие модели оплаты по результату из опыта разных компаний по-

стоянно упоминаются в последующих главах, будет логично сначала определить

принципы, на основе которых они отбирались. На страницах нашей книги мы по-

стоянно возвращаемся к этим принципам. Их практическая реализация зависит от

конкретных обстоятельств, но смысл остается неизменным.

Миссия компании

Прежде чем разрабатывать модель оплаты труда, любая компания должна сфор-

мулировать свою миссию. Как ни банально это звучит, но, не сформировав миссию,

Оплата труда персонала в динамичной деловой среде

27

компания вряд ли сумеет правильно определить, чего она ждет от своих работников,

не говоря уже о том, чтобы установить связь между ключевыми показателями дея-

тельности и отдельными элементами оплаты труда. Что считать хорошей работой?

Как оценить ее количественно? Прежде чем отвечать на эти вопросы, надо знать,

к чему стремится компания. Иначе говоря, четко определенная миссия компании

это основа, на которой создаются все эффективные модели оплаты по результату.

Что такое миссия компании? Чтобы не ввязываться в терминологические дискус-

сии о различиях между ‘ миссией”, "видением” и “стратегией”, определим ее просто

как ясное понимание поставленной цели. Чтобы сделать миссию основой своей моде-

ли оплаты труда, совсем необязательно высекать ее в камне или вывешивать над ка-

ждым кофейным автоматом. Зато все сотрудники компании обязаны отчетливо по-

нимать, чего они должны добиться завтра, через неделю, через месяц и через год.

При наличии такой миссии все остальные элементы эффективной модели опла-

ты труда легко складываются вокруг нее, как пазлы в детской игре, образуя цело-

стную картину. Если же ее нет, то даже самые лучшие модели оплаты труда не да-

дут ожидаемых результатов. Конечно, иногда они приносят некоторую пользу, но

скорее случайно, чем намеренно.

Направленность модели оплаты труда

Если миссия компании это место назначения, то требуется указать и путь, по ко-

торому можно добраться от точки А (где компания находится сейчас) до точки В (куда

компания стремится попасть). Правильная направленность моделей оплаты труда име-

ет решающее значение в том случае, если компания стимулирует именно то поведение

работников, которое необходимо для достижения поставленных целей. Часто прихо-

дится сталкиваться с разочарованием топ-менеджеров, когда они убеждаются в невоз-

можности реализовать разработанную с большим трудом и затратами миссию. При

ближайшем рассмотрении иногда оказывается, что причина этого несоответствие

между тем, что компания стимулирует, и тем, что ей необходимо для реализации миссии.

Направленность модели оплаты труда это не просто определение модели же-

лаемого поведения работников, это еще и обеспечение связи между размером вы-

плат и реально полученным экономическим эффектом от изменения модели пове-

дения. Исследования выплат льгот и компенсации в успешных компаниях, прове-

денные компанией Mercer, показывают, что в большинстве случаев такие выплаты

ориентированы на некоторые внешние показатели, например, на прирост результа-

тов по сравнению с прошлыми годами или на улучшение результатов деятельности

по сравнению с основными конкурентами.

Представим себе компанию, разработавшую глубоко дифференцированную систему

материального стимулирования, в которой максимальные выплаты в два-три раза пре-

вышают средние. Теоретически компания должна выплачивать максимальную сумму

вознаграждения лишь при достижении исключительных результатов деятельности. Но

что такое “исключительные результаты” и как оценить степень их исключительности?

Сопоставив плановые показатели с уровнем прошлых лет и с аналогичными показате-

лями ближайших конкурентов, можно по крайней мере сказать, действительно ли за-

планированные результаты представляют собой нечто исключительное. Без оценки не-

которых внешних данных компания рискует выплачивать большие деньги за посредст-

венные с точки зрения рынка результаты или, наоборот, будет недостаточно

вознаграждать действительно блестящие достижения. В любом случае между результа-

том и вознаграждением возникает разрыв, а изменение модели поведения сотрудников

в желательном направлении становится сомнительным.

Введение

28

Целостность концепции

Как уже упоминалось, оплата труда это лишь один из аспектов управления

человеческим капиталом. Хотя трудно переоценить значение правильно выбран-

ной модели оплаты труда, другие переменные в уравнении человеческого капитала

тоже нельзя недооценивать. Еще важнее факт неразрывной связи между ними.

Эффективное управление человеческим капиталом требует разработки комплекс-

ной стратегии оплаты труда персонала, связывающей в единое целое оплату труда,

различные льготы и компенсации, возможности карьеры.

Наше понимание человеческого капитала основано на том, что существуют

важные элементы, не укладывающиеся в рамки традиционной концепции оплаты

труда: персонал, технологические процессы, организационная структура компа-

нии, информация и знания, процесс принятия решений. Осознание роли каждого

из этих элементов в общей деловой стратегии компании позволяет разработать оп-

тимальную систему мотивации персонала и в том числе модель оплаты труда.

В свою очередь это означает максимально эффективный отбор, развитие и обуче-

ние, мотивацию способных работников. Такой комплексный подход в сочетании

с основательно разработанной оплатой по результату способен решающим образом

повлиять на качество решений в управлении человеческим капиталом и одновре-

менно на общие финансовые результаты деятельности.

Роль топ-менеджеров

Однако даже комплексный подход и тщательная проработка всех аспектов оп-

латы труда способны обмануть ожидания компании, если ее топ-менеджеры не го

рят желанием внедрить все это на практике. Если исполнительный директор де-

монстрирует на деле и на словах свое стремление реализовать концепцию оплаты

по результату, то такой настрой распространяется и на нижние ступени организа-

ционной иерархии. Если же исполнительный директор, заявляя о необходимости

преобразовании, на деле не проявляет особого рвения или заинтересованности

(например, не привлекает топ-менеджеров к реализации различных мероприятий

по внедрению проекта на уровне подразделении), то рядовые работники отнесутся

к этому как к очередной словесной кампании. И будут правы.

В чем выражается участие исполнительного директора во внедрении модели опла-

ты по результату в самых успешных компаниях? Он лично изучает и рекомендует

для изучения подчиненным наиболее прогрессивный опыт как в своей компании, так

и достигнутый конкурентами. Опыт признается прогрессивным лишь в том случае,

если достигнуты блестящие результаты как в финансовом так и в нефинансовом вы-

ражении. Если исполнительный директор лично участвует в определении критериев

оценки деятельности, это очень способствует распространению среди сотрудников

ясного понимания принципов оценки их трудового вклада и его содержания.

Не менее важна готовность исполнительного директора непосредственно руко-

водить проведением преобразований. Поскольку в настоящее время многим компа-

ниям приходится пересматривать свои позиции из-за изменения деловой среды,

исполнительные директора все больше внимания уделяют постановке целей и раз-

работке стратегии, попутно занимаясь оценкой степени их реализации. Очень важ-

но также, чтобы в этот процесс вовлекались не только пять-шесть непосредствен-

ных подчиненных исполнительного директора, но и широкий круг менеджеров

высшего и среднего звена. Все они должны осознавать, что тщательное управление

внедрением проекте оплаты по результату имеет важнейшее значение для успеха

компании в будущем. В свою очередь они передадут эту идею своим подчиненным.

Прогрессивные модели оплаты по результату

29

Оценка трудового вклада

Адекватная оценка личного трудового вклада работника остается непременным

условием эффективной оплаты по результату. Самая лучшая модель оплаты труда

и самое настойчивое и энергичное внедрение не значат ничего, если в конце года

нельзя оценить результаты труда каждого сотрудника и подразделения, а затем со-

поставить показатели оценки с плановыми заданиями.

Традиционно смысл оценивания деятельности состоит в том, что “цифры говорят

сами за себя". В начале года (или другого отчетного периода) компания устанавливает

определенные плановые задания по финансовым показателям, обеспечивающие реа

лизацию ее стратегических целей. В конце периода сравниваются фактические пока-

затели деятельности с плановыми и работники получают вознаграждение за свой

труд в виде премий, льгот, дополнительных возможностей продвижения по службе

и т.п. Хотя в настоящее время все еще широко распространена оценка результатов

лишь в черно-белых красках (т.е. плановые задания либо выполнены, либо нет), но,

тем не менее, все больше компаний придают значение и оттенкам серого цвета.

В частности, все большее внимание уделяется нефинансовым показателям как

критериям оценки трудового вклада. Это может проводиться в форме составления

индивидуальной сбалансированной системы показателей, куда заносятся финансо

вые показатели, качество менеджмента, удовлетворенность потребителей и накоп-

ление интеллектуального капитала. Но вполне возможен и менее формальный ва-

риант, когда часть премии по итогам года выплачивается в зависимости от нефи-

нансовых показателей, например качества продукции или расширения ее

ассортимента. Иногда целесообразно рассмотреть в качестве критериев количест

венные показатели более общего уровня, например, прибыль на одну акцию.

Еще один способ оценить деятельность компании и ее работников состоит

в установлении целого ряда разнородных плановых показателен. Однако

не рекомендуется их использовать при расчете вознаграждения работников, по-

скольку это делает его излишне сложным и перегруженным. В конце года выпол

нение или невыполнение этих количественных показателей оценивается

с качественной стороны, т.е. с точки зрения влияния на конкурентные позиции

компании и особенностей конкурентной ситуации в отрасли за истекший период.

Одна из компании, с которой мы сотрудничали, определила такой подход как

* качественную оценку количественных показателей".

Эффективность оценки несовместима с формальным подходом, когда из-за невы-

полнения плана выпуска продукции на одну единицу или рентабельности на 0,01%

весь персонал лишается премии независимо от анализа конкретной ситуации. Оче-

видная связь между результатами труда и вознаграждением необходима при любых

обстоятельствах. Хорошие результаты труда должны поощряться, а плохие нет.

Сбалансированность модели оплаты труда

К са ым сложным проблемам разработки любых видов оплаты по результату при

надлеж! т достижение сбалансированности между различными ее элементами

и соответствующими показателями деятельности. По мере роста компании и усложне-

ния орг низационнои структуры ее цели в различных направлениях бизнеса становят

ся взаимно противоречивыми. В краткосрочной перспективе многие компании прида

ют первостеп иное значение обеспечению прибыли на одну акцию (Earnings Per

Share EPS) не меньшей, чем прогнозируемое деловыми изданиями или фондовой

биржей среднее значение. Однако согласовать эти краткосрочные цели с обеспечением

устойчивого роста в долгосрочной перспективе не всегда получается, поскольку послед-

30

Введение

нии требует значительных капитальных инвестиций и соответственного уменьшения

прибыли на акцию. Четко сформулированная миссия компании позволяет снести эти

противоречия к минимуму, хотя определенная напряженность все равно сохраняется.

Если компания заявляет о том, что она платит за результат, то возникает вопрос:

что следует понимать под результатом абсолютную сумму прибыли в финансовой

отчетное и или относительный показатель рентабельности? Если курс акций вашей

компании растет на 20 ежегодно, а у ваших ближайших конкурентов на 30°о, то

можно ли считать это удовлетворительным результатом? Если курс акций компании

падает в меньшей степени, чем в среднем по отрасли, стоит ли торжественно отмечать

это событие? Заслуживают ли ваши работники вознаграждения за то, что результаты

компании в этом периоде не такие плохие, как в прошлом?

Аналогичные вопросы возникают и в других ситуациях. Как часто, например, не-

обходимо подводить итоги и оценивать результаты труда? Большинство компаний

выплачивают премии ежегодно, однако некоторые успешные компании предпочита-

ют составлять план выплаты вознаграждении на несколько лет, чтобы топ-

менеджеры не теряли из виду долгосрочные цели. Каково должно быть соотношение

между вознаграждением в денежной форме и в форме акций компании? Чрезмерное

увлечение программами распространения своих акций иногда приводит к самым не-

ожиданным последствиям, например, к повышению коэффициента текучести кадров.

Вряд ли можно найти единый для всех компаний идеально сбалансированный вари-

ант, но можно попытаться выявить несколько принципов разработки комплексной сис-

темы оплаты по результату. Оценивая любую систему оплаты по результату, необходи

мо обращать внимание на связи между ее отдельными элементами и на те модели поведе-

ния, которые она призвана стимулировать. Если она ориентирована на стимулирование

противоречивых целей, то вряд ли можно надеяться на ее сбалансированность.

Программы премирования для топ-менеджеров

Проблема стимулирования топ-менеджеров в условиях, когда компания в целом

получает не слишком хорошие результаты, особенно сложна и деликатна. На пер-

вый взгляд кажется вполне логичным, что никто из сотрудников не может претен-

довать на вознаграждение, если компания не обеспечивает некоторого минималь-

ного уровня плановых показателей. Однако часто такой подход оказывается близо-

руким. Если компания находится в сложном положении, то именно менеджеры,

с оящие у ее руля сегодня, должны будут завтра вывести ее из кризиса. Отказ вы-

платить им вознаграждение сегодня может обернуться потерей ключевых специа-

листов завтра. Это в свою очередь усугубит ситуацию, особенно если учесть, что

ваших ключевых менеджеров могут взять на работу конкуренты.

Когда проводились интервью с 20 30 менеджерами из сотни признанных луч-

шими журналом Fortune, все они признались, что им выплачивают вознагражде-

ние, даже если результаты деятельности компании не оправдывают ожиданий ак-

ционеров. Формы выплаты различны (например, предоставление пакетов акций

компании выплаты наличными и т.п.), но общий принцип выплаты вознагражде-

нии оп менеджерам независимо от достижении компании широко распространен.

В этой книге мы рассмотрим различные аспекты эффективных моделей оплаты по

результату более детально. Во многих главах приведены реальные ситуации из прак-

тики различных компании с комментариями и рассуждениями о том, в каких еще

обе оятельствах можно использовать аналогичный подход. Каждая глава представ-

яет собой самодостаточное целое и посвящена определенной проблеме. Авторы на-

деются что им удалось охарактеризовать и проанализировать широкий круг вопро-

сов и проблем, связанных с персоналом, оценкой деятельности и оплатой труда.

Глава 1

Системный подход

к стратегии мотивации

персонала

Стивен Е. Гросс (Steven Е. Gross), Хейг Р. Налбантян (Haig R. Nalbantian)

Представьте, что вы стали директором по кадрам в одной из крупнейших транс-

национальных компаний в гостиничном бизнесе. Численность вашего персонала дос-

тигает 75 тысяч человек только в США. Ежегодно компания получает один из самых

высоких рейтингов в отрасли по удовлетворенности персонала и потребителей. Вы

неделями мотаетесь по миру, открывая очередной первоклассный отель. Все идет

прекрасно, но есть одна маленькая проблемка. Ваше руководство сомневается, уда-

стся ли обеспечить вновь открываемые отели достаточным количеством высоко-

квалифицированного персонала. А если удастся, то как удержать его? Конкурен-

ция в отрасли очень жесткая, в том числе и на рынке труда. Не только ваша компа-

ния столкнулась с этой проблемой, но, в отличие от многих других, вы способны

своевременно выявить ее, оценить значение для вашего бизнеса и разработать сис-

тему мероприятий, нейтрализующих негативное воздействие на прибыль.

За последние полвека ваша компания завоевала безукоризненную репутацию на

международном уровне как среди работников, так и среди клиентов. Последние от

личаются высокой лояльностью, а работники считают работу в вашей компании

большой удачей. Но время от времени у топ-менеджеров появляются сомнения

в возможности своевременного открытия новых отелей не по причине неурядиц со

строителями, а из-за отсутствия достаточного количества обслуживающего пер-

сонала, особенно на почасовой оплате, и, как следствие, снижения качества сер-

виса. В дополнение к прочим неприятностям неожиданно возникают проблемы

с текучестью персонала те же самые работники, которые еще вчера говорили

о работе в компании как о большой удаче, вдруг начинают увольняться. Пытаясь

исправить положение, топ-менеджеры прибегли к обычным средствам: повысили

заработную плату, ввели дополнительные премиальные выплаты, расширили

пакет льгот и компенсаций. При этом осталось неясным, какие именно из приня-

тых мер оказались наиболее действенными и будет ли эффект от их применения

долговременным? Компания понесла значительные затраты на реализацию этих

мер, но какую отдачу от них она получит?

Эта глава в основном написана по материалам книги Human Capital Strategy and

Reward and Talent Management Practices, изданной компанией Mercer. Кроме ого, хоте

лось бы поблагодарить Ильзу де Вир (Пае de Veer) и Хелен М. Фридмен (Helen М. Friedman)

за участие в ее подготовке к печати.

32

Глава 1. Системный подход к стратегии мотивации персонала

В этой главе мы предложим читателям новый, целостный взгляд на проблему

оплаты труда, позволяющий оценить;

• истинную ценность накопленных навыков, знаний, опыта, моделей