/

Author: Депамфилис Доналд

Tags: экономика менеджмент управление предприятием

ISBN: 5-9693-0026-8

Year: 2007

Text

Процесс,

инструментарий,

примеры

из практики,

ответы

на вопросы

Доналд

Депамфилис

СЛИЯНИЯ,

ПОГЛОЩЕНИЯ

И ДРУГИЕ СПОСОБЫ

РЕСТРУКТУРИЗАЦИИ

КОМПАНИИ

ОЛИМП

*?♦. Wolters Kluwer

ОГЛАВЛЕНИЕ

Предисловие к русскому изданию............................... XXI

Об авторе............... ...................................

Предисловие ко второму изданию книги

«Mergers, acquisitions, and other restructuring activities».

Будущее рынка сделок по слияниям/поглощениям.............

Деловые объединения как важнейшая часть ткани бизнеса....

Уникальность книги. . . ........

Кому адресована книга.............. .....................

Преподавателю............................................

Множество разнообразных уместных и конкретных примеров i

случаев из современной практики с ответами на вопросы..

Сложная, но гибкая структура...........................

Новое во втором издании................................

От автора....... ......... .....................

Список примеров из практики компаний .

ЧАСТЬ I. ВНЕШНИЕ УСЛОВИЯ СЛИЯНИЙ И ПОГЛОЩЕНИЙ.............. 1

Глава 1. Введение...........................................3

Краткий обзор... 4

Уточним термины...........................................5

Реструктуризация компаний..............................5

Поглощения, разъединения и выкупы за счет займа........6

Слияние и консолидация.................................6

Дружественные и враждебные поглощения..................9

Роль холдинговых компаний в слияниях и поглощениях... 10

VI

Оглавление

Роль ESOP в слияниях и поглощениях......... .... 12

Бизнес-альянсы........................................ .... 14

Участники процесса слияний и поглощений................. .... 16

Инвестиционные банкиры ... ... 16

Юристы............................................... .... 18

Бухгалтеры............................................ .... 19

Специалисты по сбору доверенностей на голосование.... .... 19

Специалисты по связям с общественностью .20

Институциональные инвесторы..................................20

Арбитражеры..................................................21

Основные причины слияний и поглощений..........................22

Синергия................................................... .25

Диверсификация...............................................28

Преимущества диверсификации

в несопряженных областях сомнительны.........................28

Диверсифицированные компании

проигрывают специализированным...............................30

Корректировка стратегии......................................30

Самоуверенность управляющих и «проклятье победителя»......33

Покупка недооцененных активов (коэффициент q)................34

Неудачное управление (проблема агентских отношений)..........34

Налоговые соображения........................................35

Рыночное могущество......................................... 35

«Менеджеризм»........................................ .... 36

Исторические волны слияний и поглощений........................36

Первая волна 1897—1904 гг.: горизонтальная консолидация...37

Вторая волна 1916—1929 гг.: рост концентрации................37

Третья волна 1965—1969 гг.: эпоха конгломератов .... .... 38

Четвертая волна 1981 1989 гг.: эпоха экономии .... .... 38

Пятая волна 1992—2000 гг.:

эпоха стратегических мегаслияний.............................40

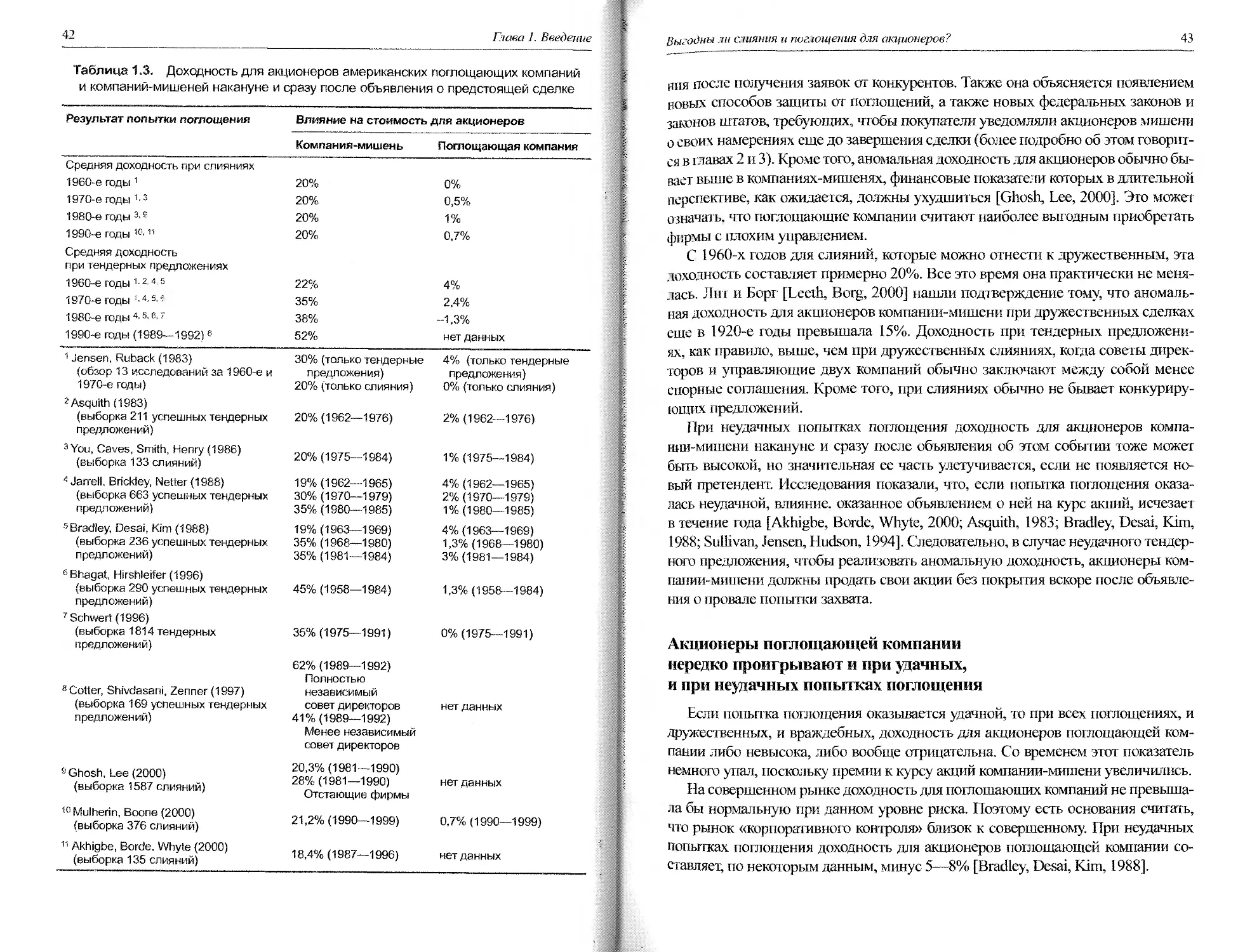

Выгодны ли слияния и поглощения для акционеров? ... .... 40

Доходность для акционеров до слияния.........................41

Доходность для акционеров после слияния.............. .... 44

Почему слияния и поглощения нередко не оправдывают

возлагавшихся на них ожиданий?.................................47

Переплата, медленная интеграция

и неудачные бизнес-страгегии......................... .... 47

Последствия переплаты . . ......... ... 49

Выгодны ли слияния и поглощения для общества? ... .... 49

Материал для запоминания.......................................50

Вопросы для закрепления материала главы........................53

Оглавление

VII

Примеры из практики ко всей главе. ........... 54

Библиография............................................ 71

Глава 2. Роль регулирования.................................. 77

Краткий обзор............................................. 78

Федеральное законодательство о ценных бумагах............. 79

Закон о ценных бумагах 1933 г.......................... 79

Закон о ценных бумагах и биржах 1934 г.. ... 81

Закон Уильямса: регулирование тендерных предложений.... 83

Законодательство об инсайдерской торговле................. 86

Антимонопольное законодательство.......................... 86

Закон Шермана . 88

Закон Клейтона.......................................... 88

Закон о совершенствовании антимонопольного

законодательства Харта—Скотта—Родино 1976 г..............89

Процедурные правила......................................94

Мировое соглашение.......................................95

Антимонопольные правила для горизонтальных слияний.......95

Антимонопольные правила для вертикальных слияний.........105

Антимонопольные правила для создания альянсов

или совместных предприятий............................. 105

Законодательство штатов, касающееся слияний и поглощений. 115

Законодательство штатов против захвата компаний.......... 116

Антимонопольное законодательство штатов..................117

Регулируемые отрасли.................................... 118

Банковское дело.... 118

Связь....................................................118

Железнодорожный транспорт....... 119

Военная промышленность.................................. 119

Другие регулируемые отрасли..............................121

Природоохранное законодательство........................... 122

Трудовое и пенсионное законодательство.... 123

Обязательства по пенсионным программам................... 123

Трансграничные сделки..................................... 124

Материал для запоминания ... 125

Вопросы для закрепления материала главы..................... 126

Примеры из практики ко всей главе......................... 127

Библиография............................................... 135

Глава 3. Типичные поглощения:

тактика и способы захвата и защиты.......................... 137

Краткий обзор..............................................138

VIII

Оглавление

Различные способы захвата компании............ .... 138

Дружественный подход: уговоры мишени....... .... 140

Агрессивный подход......................................141

«Медвежьи объятия»: ограничение возможностей выбора

для компании-мишени.....................................142

Битва за голоса акционеров в целях захвата компании .... .... 143

Тактика, применяемая до тендерного предложения:

покупка акций мишени на открытом рынке............. ... 151

Тендерные пред ложения: как обойти совет директоров

компании-мишени.........................................153

Другие возможные стратегии захвата............... .... 158

Дерево решений при захвате компании. ..... ... 159

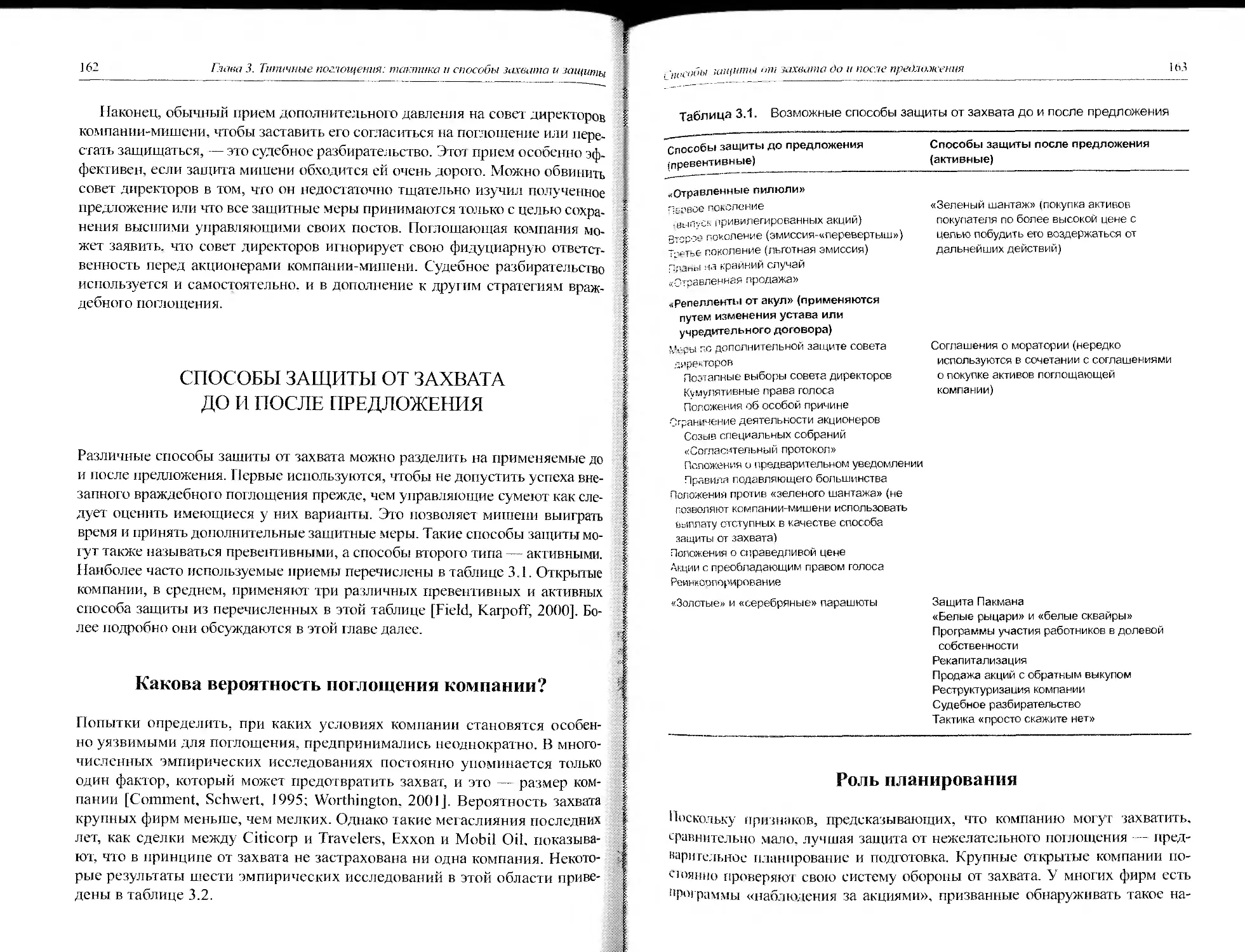

Способы защиты от захвата до и после пред ложения .... .... 162

Какова вероятность поглощения компании?.................162

Роль планирования.......................................163

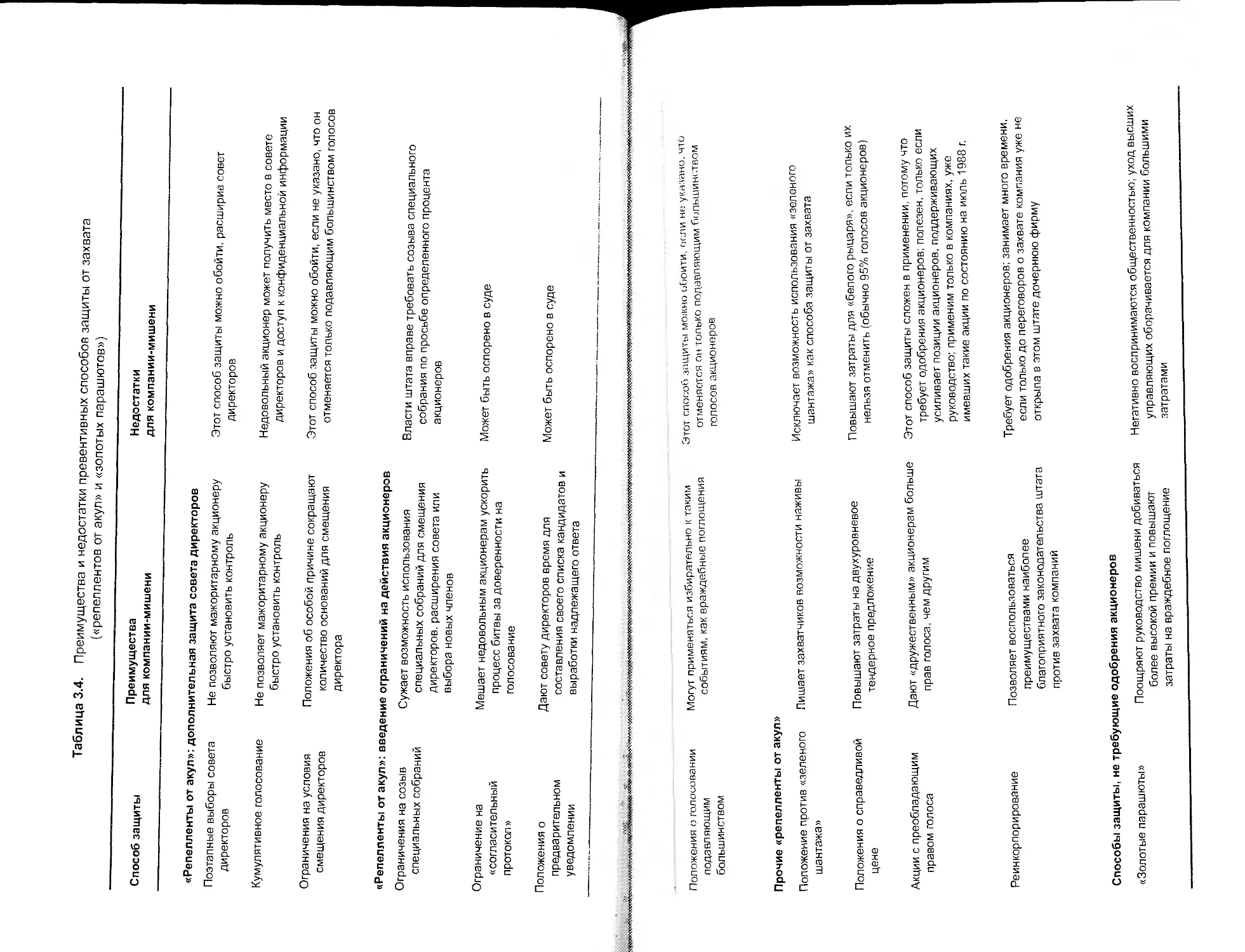

Способы защиты до пред ложения (превентивная защита)...... 165

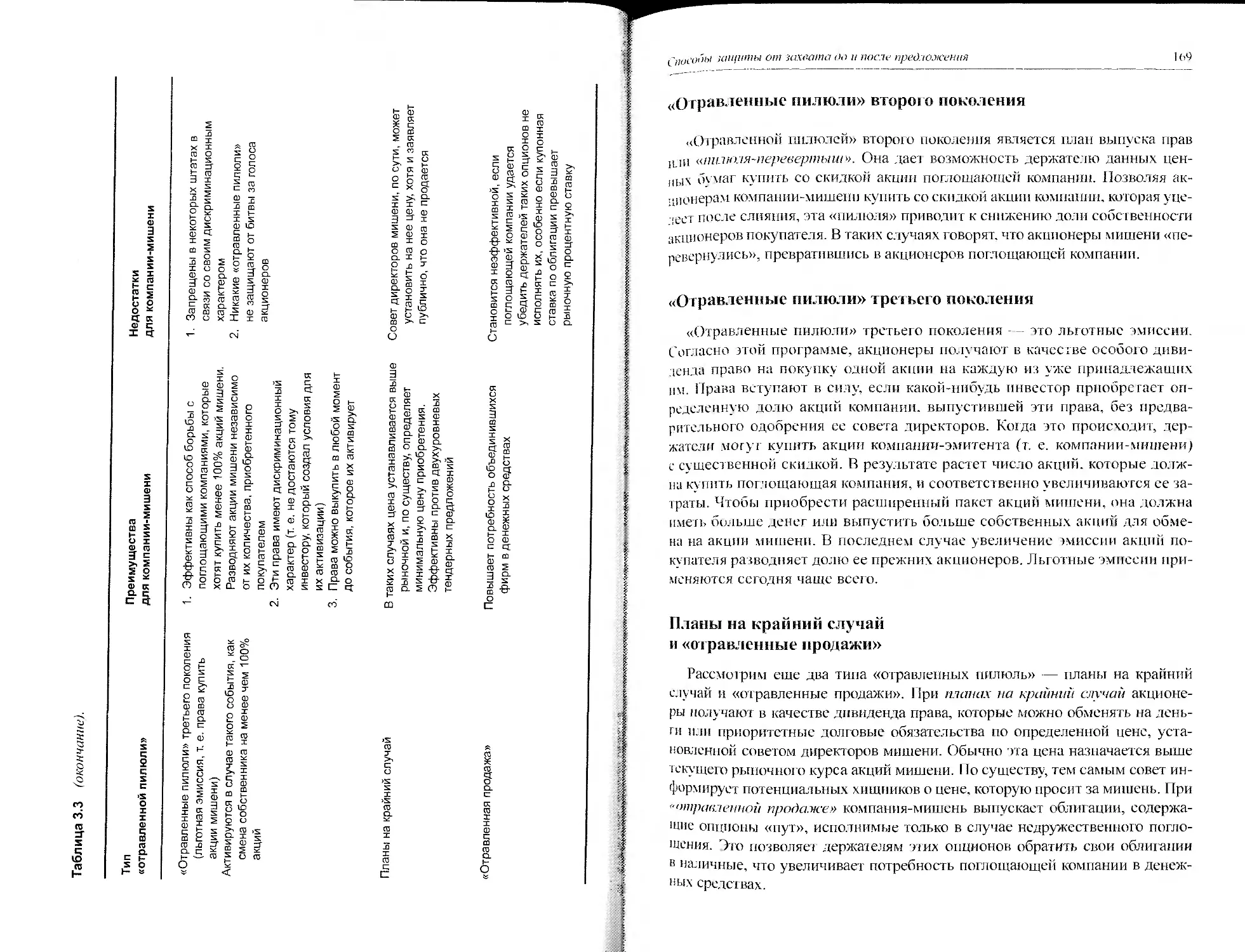

«Репелленты от акул»....................................170

«Золотые», «серебряные» и «оловянные» парашюты..........177

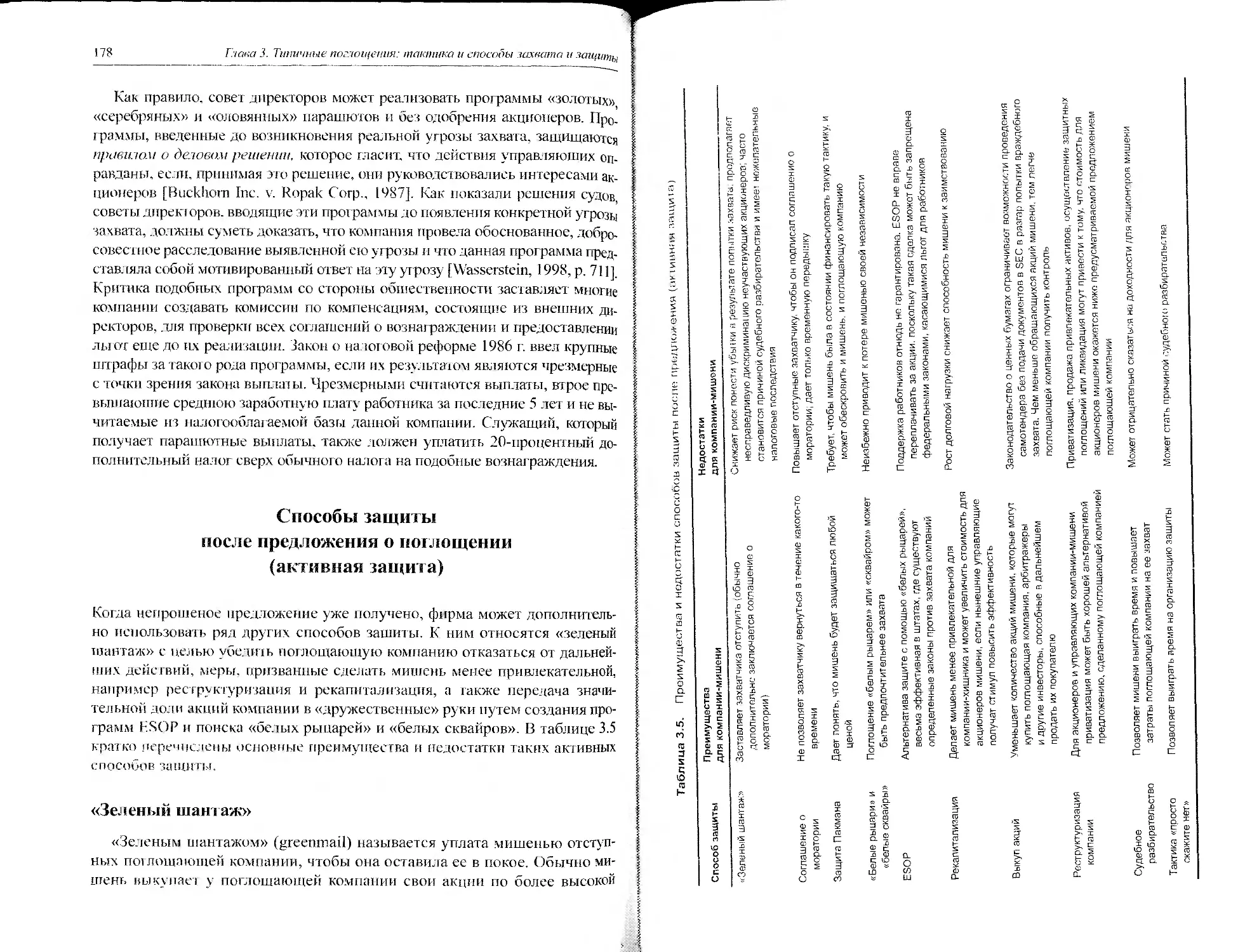

Способы защиты после предложения о поглощении

(активная защита)...................................... 178

Материал для запоминания...................................186

Вопросы для закрепления материала главы................... 188

Примеры из практики ко всей главе..........................189

Библиография............................................. 200

ЧАСТЬ II. ПРОЦЕСС СЛИЯНИЙ И ПОГЛОЩЕНИЙ

(ЭТАПЫ 1—10).......................................... ... 203

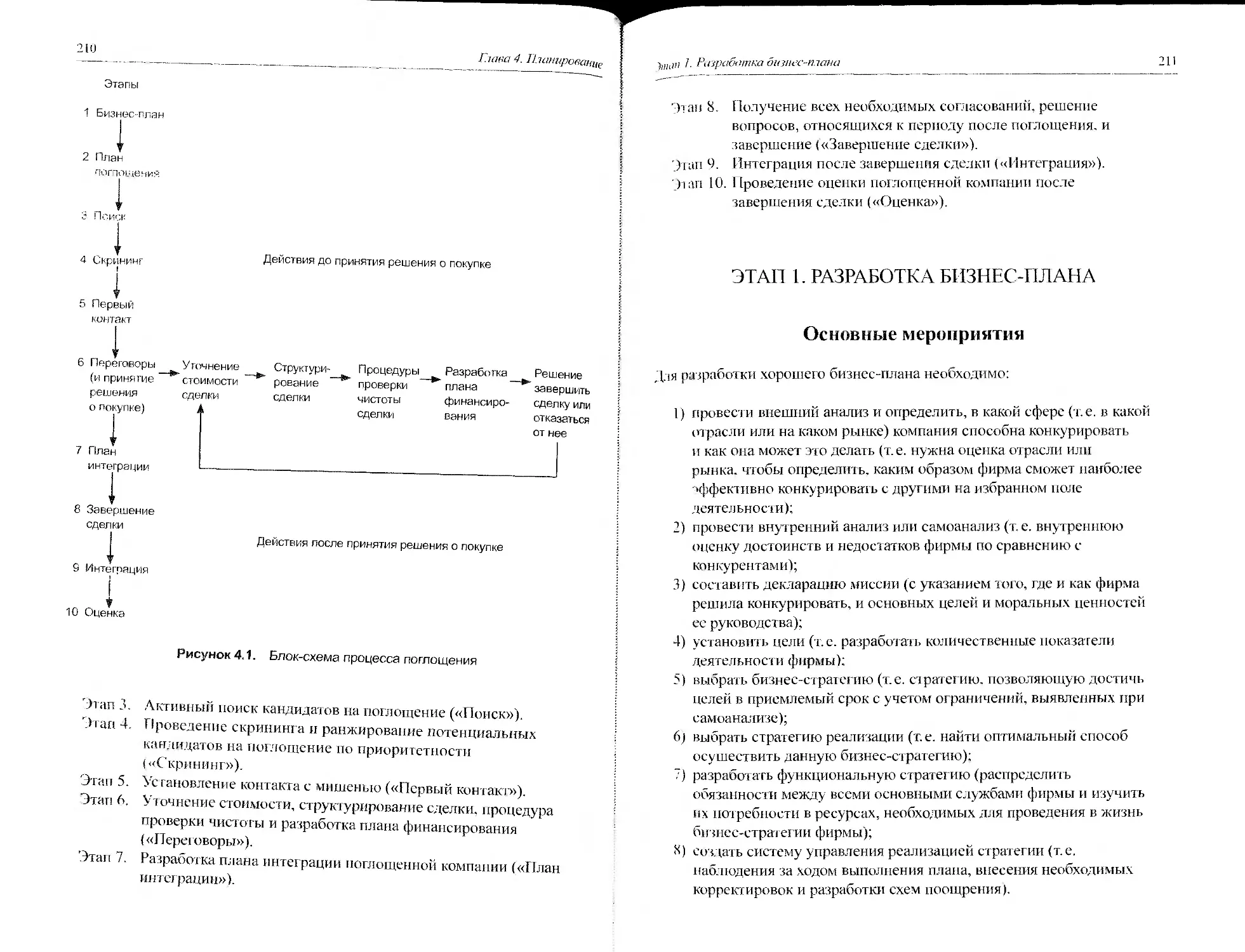

Глава 4. Планирование. Разработка бизиес-илана

и плана ши лощения (этапы 1 и 2 процесса поглощения).........205

Краткий обзор..............................................206

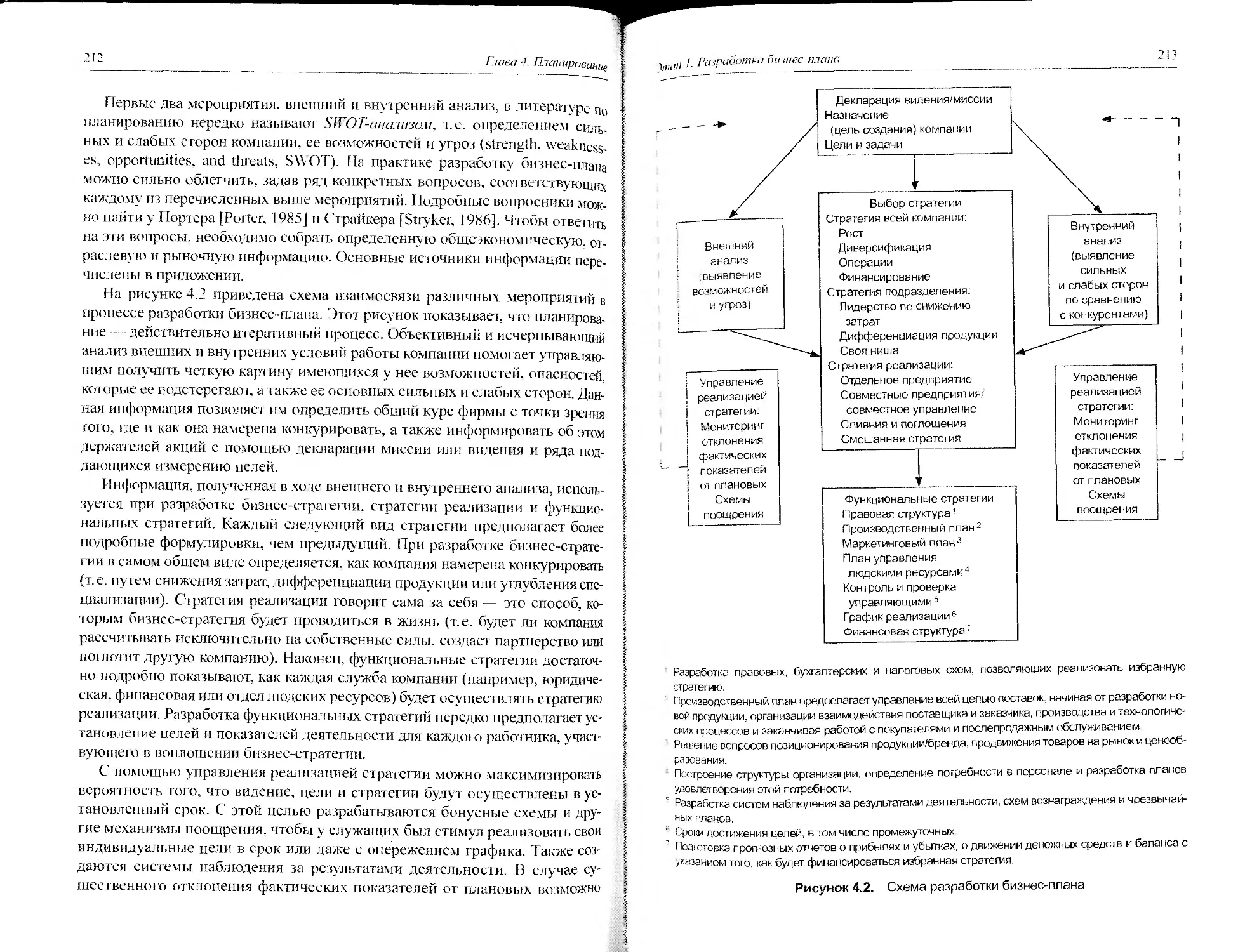

Плановый подход к слияниям и поглощениям...................207

Ключевые понятия бизнес-планирования....................208

Процесс поглощения......................................208

Этап 1. Разработка бизнес-плана............................211

Основные мероприятия.................................. 211

Внешний анализ..........................................214

Выбор своего рынка . ... 214

Выбор методов конкуренции.... ....219

Внутренний анализ.......................................224

Декларация миссии.......................................227

Оглавление

LX

Установление стратепгческих или долгосрочных целей компании.... 228

Выбор стратегии всей компании...........................229

Выбор стратегии подразделения... ........... 229

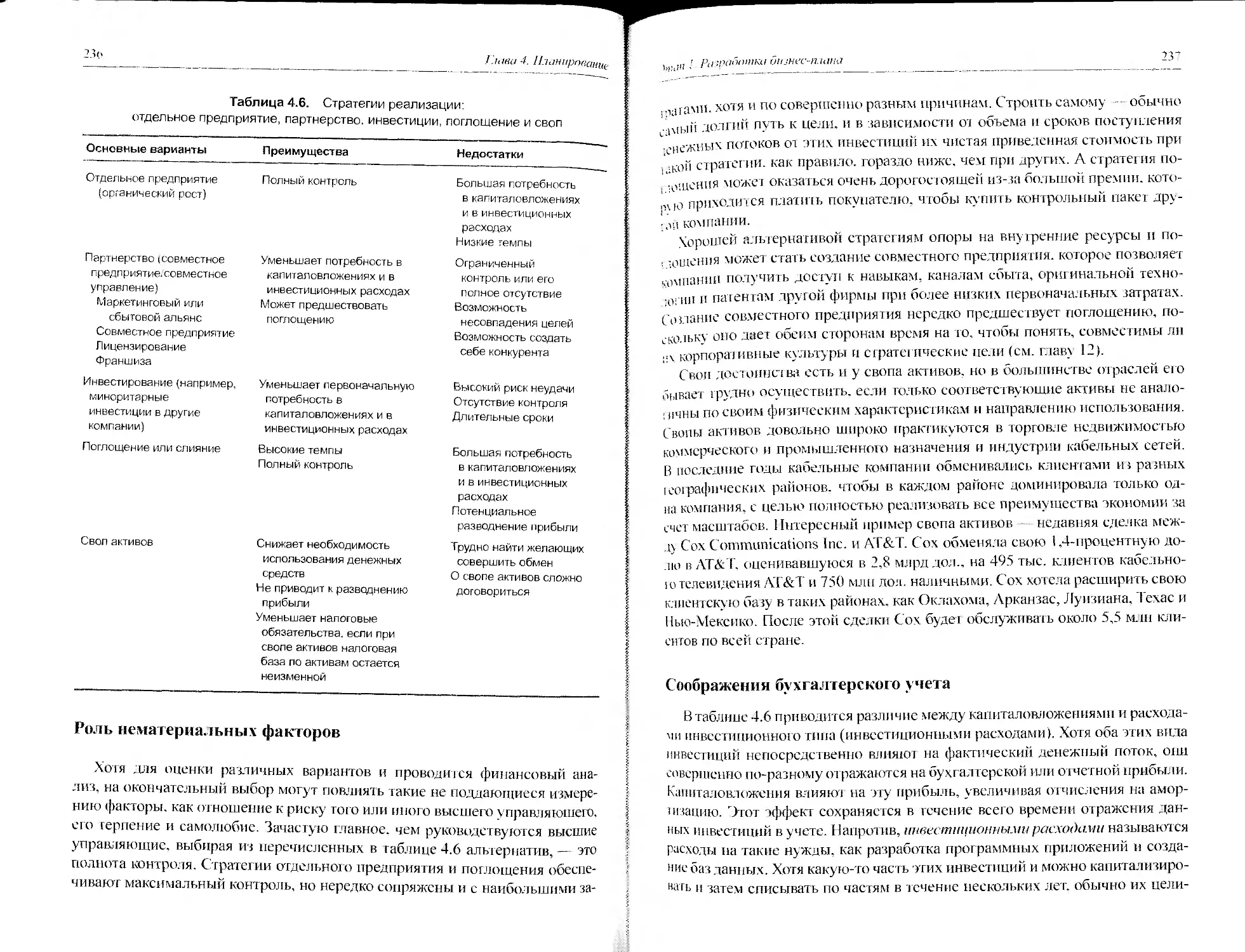

Выбор стратегии реализации. . 235

Функциональные стратегии............................. 238

Управление реализацией стратегии....................... 240

Бизнес-план как инструмент информационного обмена......... 241

Этап 2. Разработка плана слияния/поглощения.... 241

Цели управления.........................................244

Анализ рынка............................................245

Имеющиеся ресурсы.......................................245

Тактика................................................ 247

График поглощения.......................................248

Материал для запоминания...................................250

Вопросы для закрепления материала главы....................253

Примеры из практики ко всей главе..........................253

Приложение. Источники бщеэкоиомической

и отраслевой информации......................................261

Общеэкономическая информация...............................261

Отраслевая информация......................................262

Библиография...............................................262

Глава 5. Проведение слияния/поглощения.

От поиска мишеии до завершения сделки (этапы 3—10).......... 265

Краткий обзор..............................................266

Этап 3. Процесс поиска.....................................267

Инициирование поиска................................. 267

Брокеры и поисковики.................................. 271

Этап 4. Процесс скрининга..................................272

Сегмент рынка...........................................272

Ассортимент продукции................................. 272

Прибыльность............................................273

Долговая нагрузка.................................... 273

Рыночная доля... . . . 273

Этап 5. Установление первого контакта.... 273

Различные подходы..................................... 273

Обсуждение стоимости компании-мишени....................275

Предварительные юридические документы... . 275

Этап 6. Переговоры.........................................277

Определения цены приобретения...........................278

Одновременно осуществляемые мероприятия.................283

X

Оглавление

Этап 7. Разработка плана интеграции................... .... 297

Завоевание доверия................................. .... 297

Выплаты из будущей прибыли......................... .... 297

Выбор менеджера по интеграции . ... 298

Этап 8. Завершение сделки...................................298

Подтверждения контрактов с клиентами и поставщиками......300

Получение необходимых согласований.......................300

Подписание заключительного договора. .301

Прочие заключительные документы................... .... 303

Может ли завершение сделки быть простым?... .... 304

Этап 9. Интеграция после завершения сделки.... .... 305

Планы информационных мероприятий... . 306

Удержание работников............................... .... 307

Удовлетворение потребности в денежных средствах..........307

Использование лучшей практики............................307

Вопросы культуры.........................................308

Этап 10. Оценка стоимости компании после завершения сделки..308

Не меняйте ориентиры.....................................309

Задайте себе трудные вопросы.............................309

Учитесь на своих ошибках................................ 309

Материал для запоминания....................................310

Вопросы для закрепления материала главы.................... 312

Примеры из практики ко всей главе...........................312

Приложение. Официальные требования

к предварительной информации

для процедуры проверки чистоты сделки.................. .... 325

Содержание....................................... .... 326

Библиография........................................ .... 337

Глава 6. Интеграция после слияний, ши лощений

и создания бизиес-альяисов............................. .... 339

Краткий обзор......................................... .... 340

Значение интеграции для успеха слияний и поглощений.........341

Значение быстрой интеграции. . .... ... 342

Последствия роста текучести кадров................. .... 342

Интеграцией зачастую плохо управляют............... .... 343

Основные факторы успешной интеграции....... .... 343

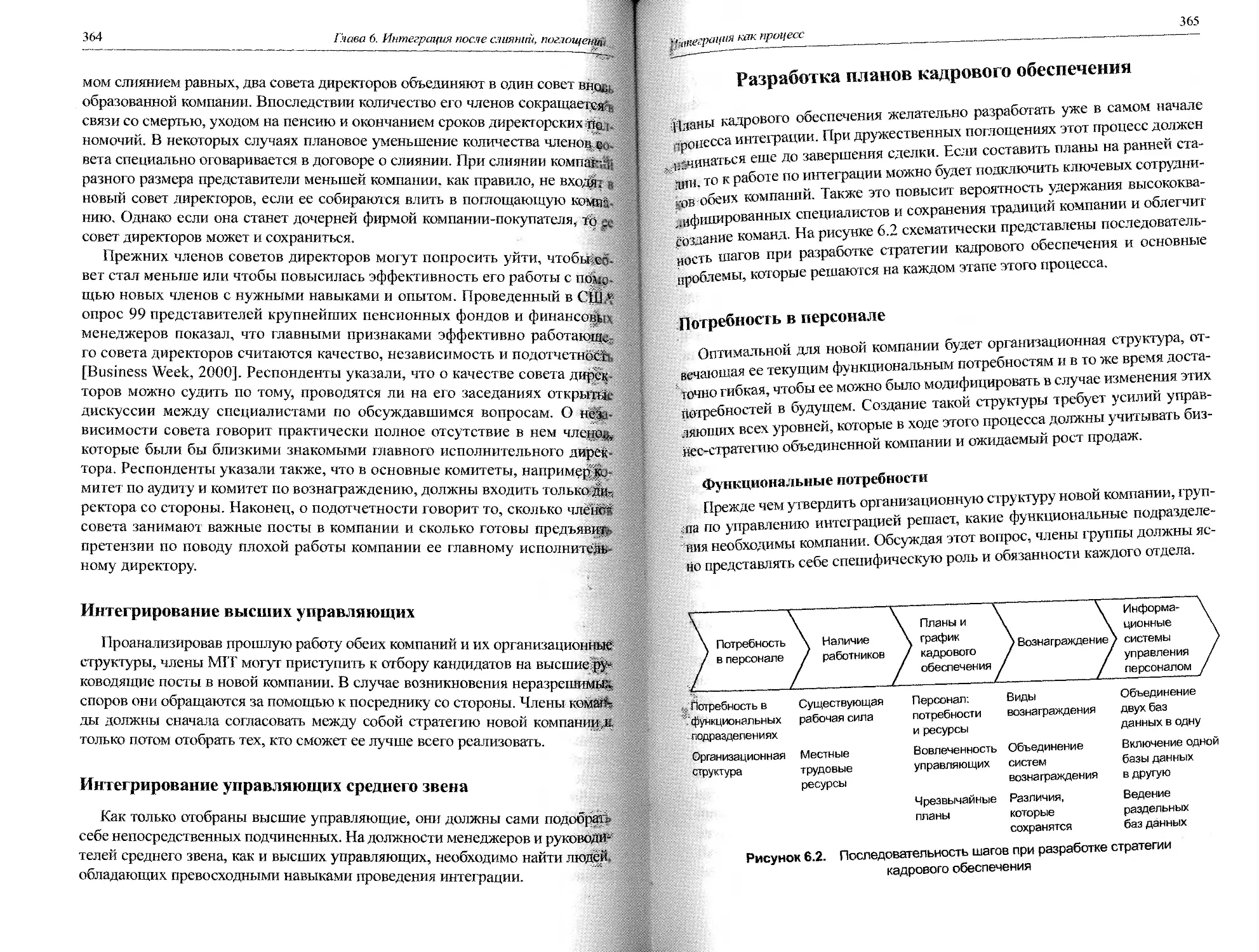

Интеграция как процесс.. ..... ... 344

Планирование интеграции............................... 344

Обмен информацией с основными

заинтересованными сторонами или группами.................354

Оглавление

XI

Создание организационной структуры новой компании....... 361

Разработка планов кадрового обеспечения................ 365

Интеграция функциональных подразделений................ 369

Интеграция корпоративных культур.... . 377

Интеграция бизнес-альянсов............................. 386

Инструменты интеграции............................... 386

Темпы интеграции для бизнес-альянсов.... 388

Материал для запоминания. ....... .. 389

Вопросы для закрепления материала главы...................390

Примеры из практики ко всей главе....................... 391

Библиография..............................................398

ЧАСТЬ III. ИНСТРУМЕНТЫ И МЕТОДЫ

СЛИЯНИЙ И ПОГЛОЩЕНИЙ........................................ 401

Глава 7. Основы определения стоимости сделки М&А.............403

Краткий обзор........................................... 404

Требуемая доходность.................. . ...........405

Затраты на собственный капитал.. .. ..405

Доналоговые затраты на заемный капитал.... 406

Затраты на капитал за счет выпуска

привилегированных акций.................................407

Затраты на привлечение капитала.... ...........407

Анализ риска..............................................408

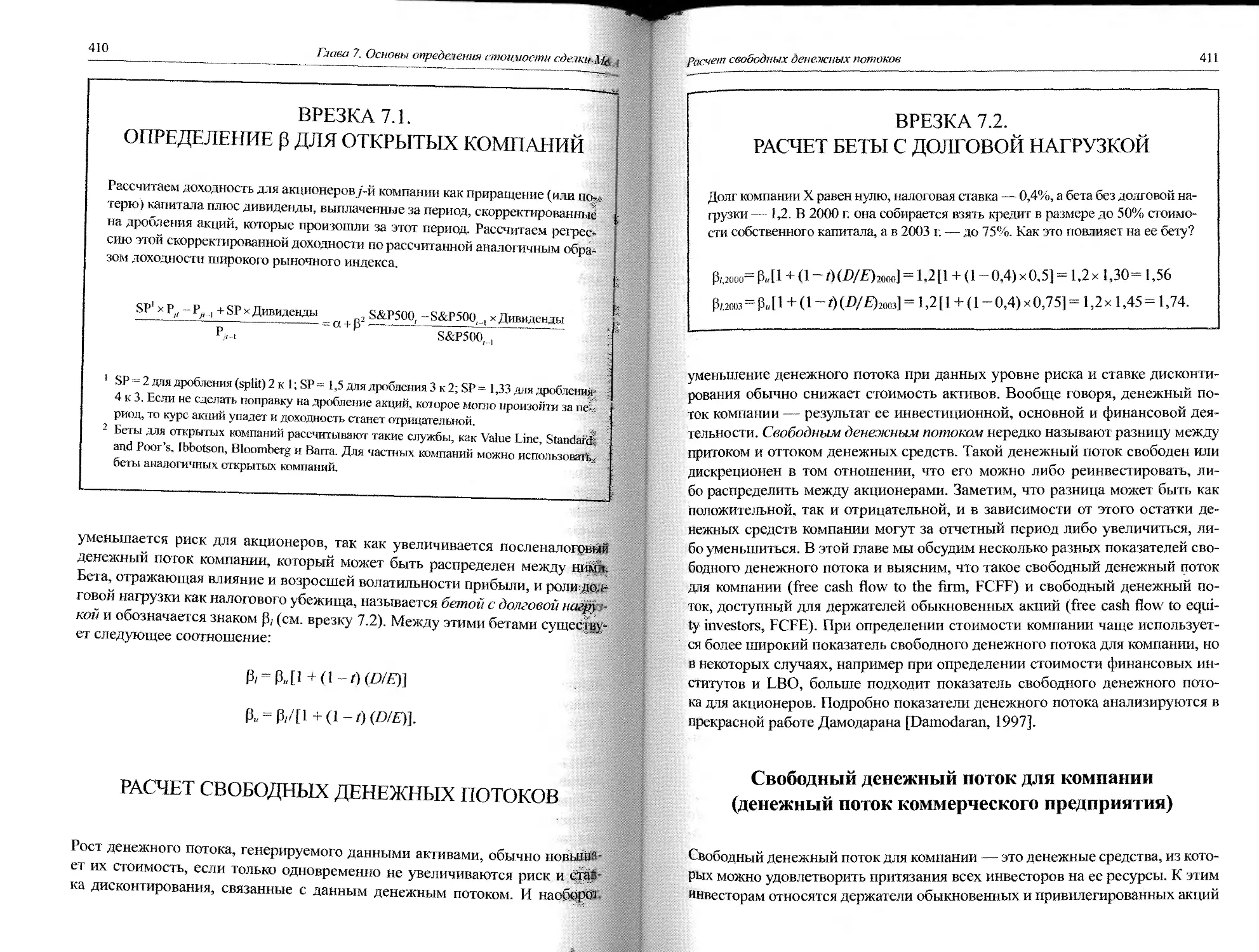

Влияние долговой нагрузки на бету ... 409

Расчет свободных денежных потоков....................... 410

Свободный денежный поток для компании

(денежный поток коммерческого предприятия)..............411

Свободный денежный поток, доступный держателям

обыкновенных акций (денежный поток на акции)............413

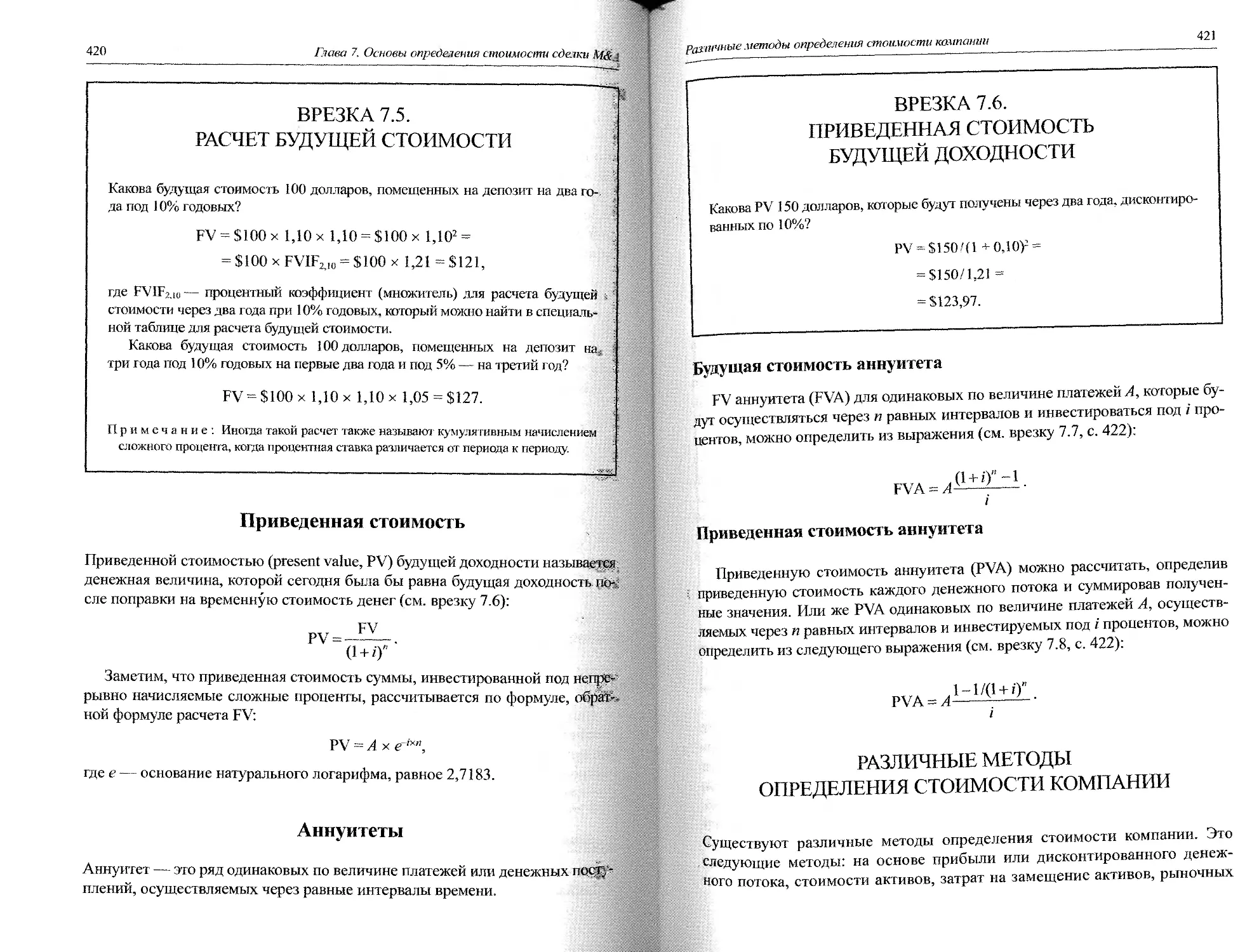

Временная стоимость денег................................ 419

Будущая стоимость.......................................419

Приведенная стоимость...................................420

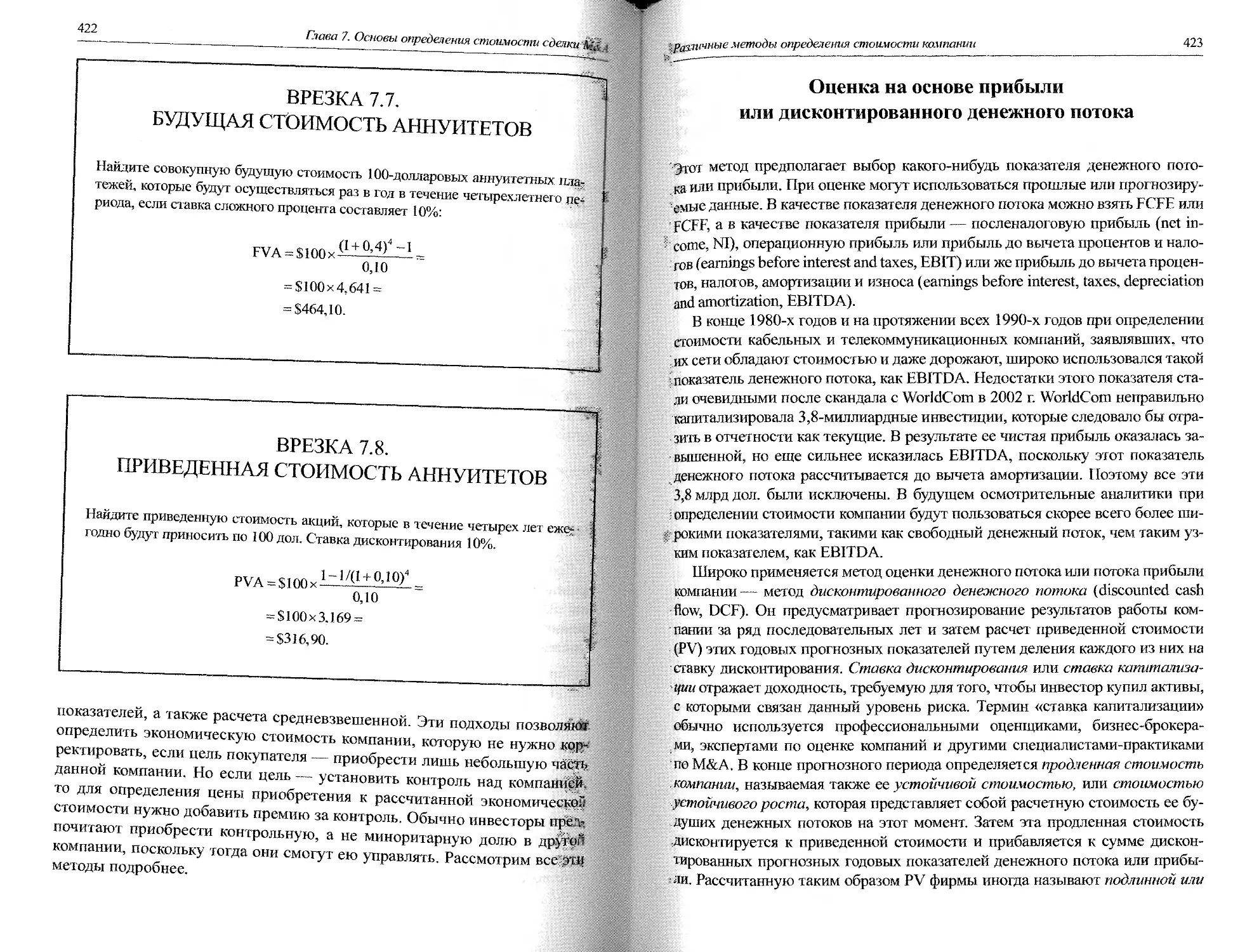

Аннуитеты...............................................420

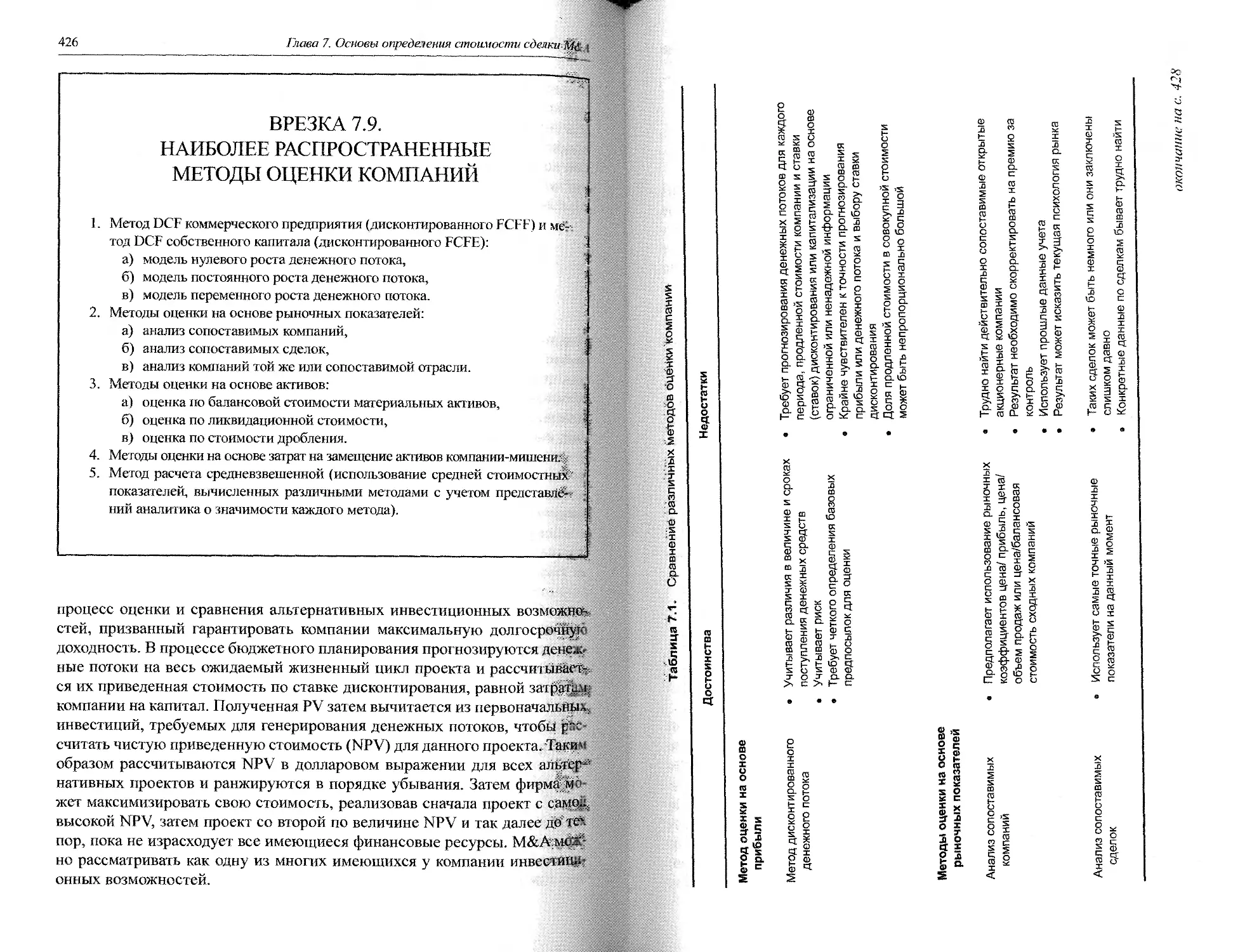

Различные методы определения стоимости компании...........421

Оценка на основе прибыли или дисконтированного

денежного потока........................................423

Оценка на основе рыночных показателей,

или относительная оценка............................... 424

Методы оценки на основе стоимости активов...............424

Метод оценки на основе затрат на замещение активов......425

XII

Оглавление

Применение методов оценки стоимости компании

на основе прибыли или DCF..................................425

Метод дисконтированного денежного потока для компании

(метод коммерческого предприятия, или метод FCFF).... ... 429

Метод дисконтированного денежного потока на акции

(метод собственного капитала, или метод FCFE)...........429

Модель нулевого роста............................. .... 430

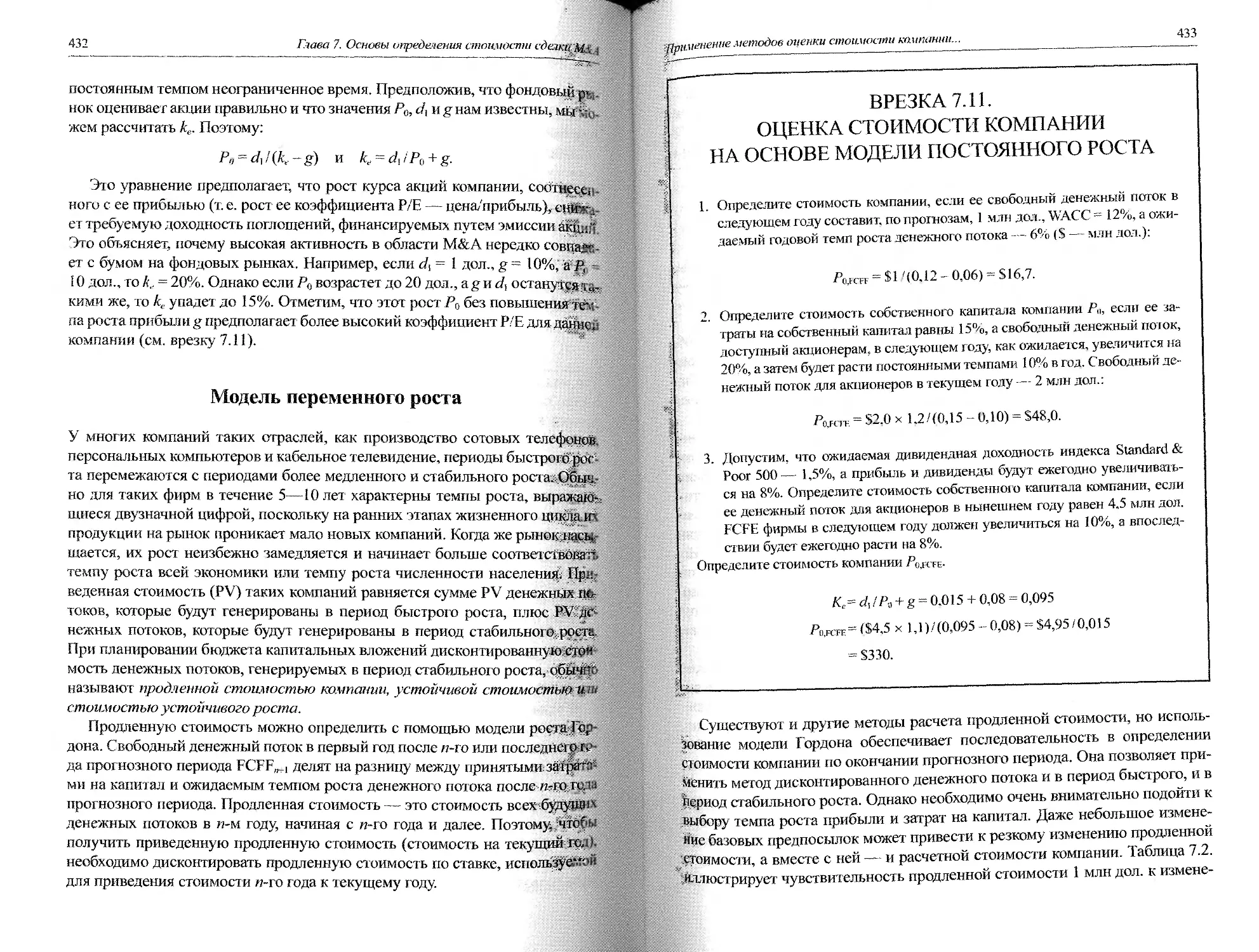

Модель постоянного роста. ..431

Модель переменного роста.... ........... .... 432

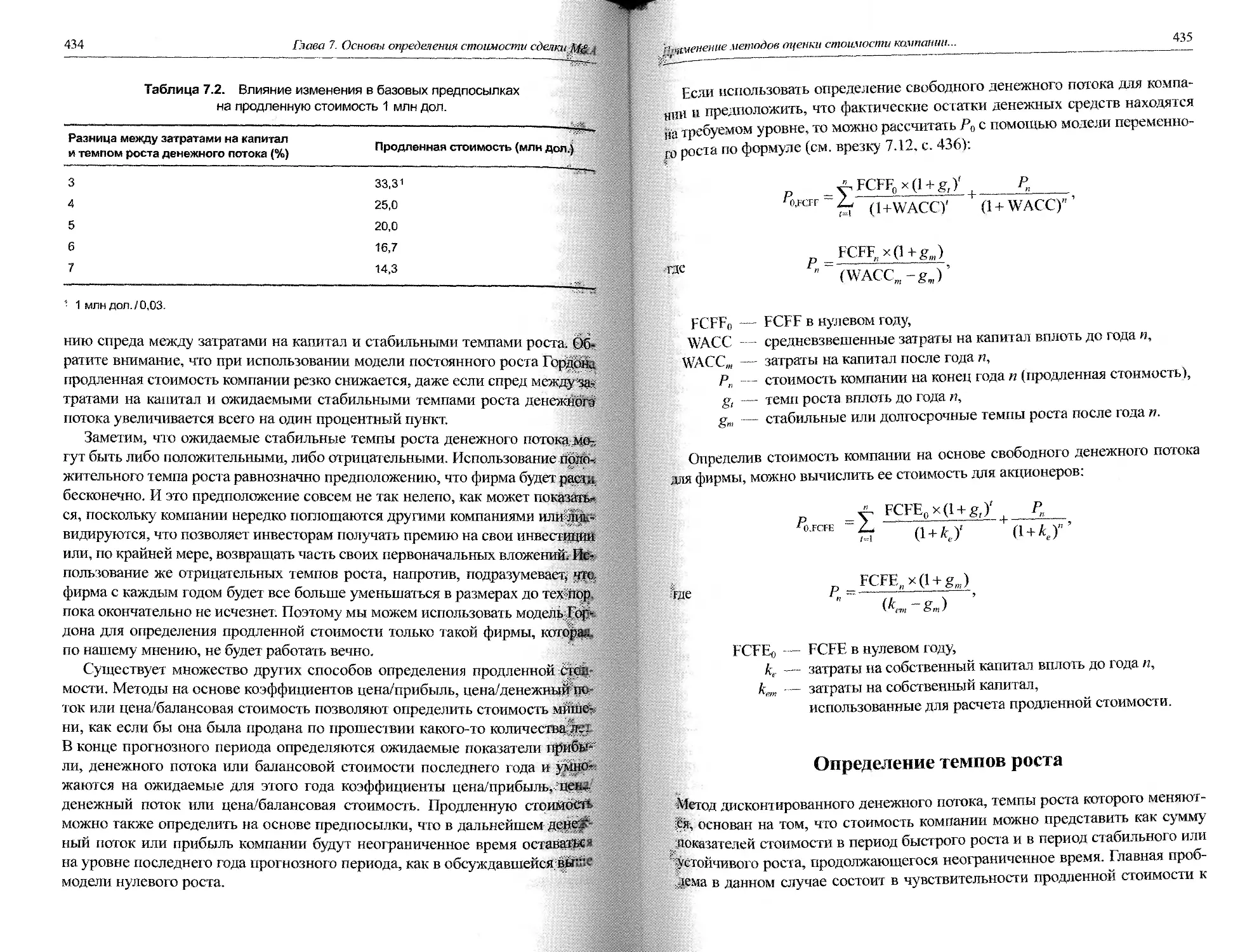

Определение темпов роста.......................... .... 435

Определение рыночной стоимости долга компании..... .... 438

Применение методов оценки на основе

рыночных показателей (относительной оценки).... .... 440

Анализ сопоставимых компаний............................442

Анализ сопоставимых сделок..............................444

Анализ той же или сопоставимой отрасли................. 445

Оценка на основе факторов стоимости.....................445

Применение методов оценки на основе стоимости активов......447

Оценка по балансовой стоимости материальных активов

или стоимости собственного капитала на акцию............447

Ликвидационная стоимость или стоимость дробления........448

Определение стоимости компании методом расчета

средней взвешенной.........................................451

Определение стоимости неоперационных активов...... .... 451

Денежные средства и ликвидные ценные бумаги .... .... 451

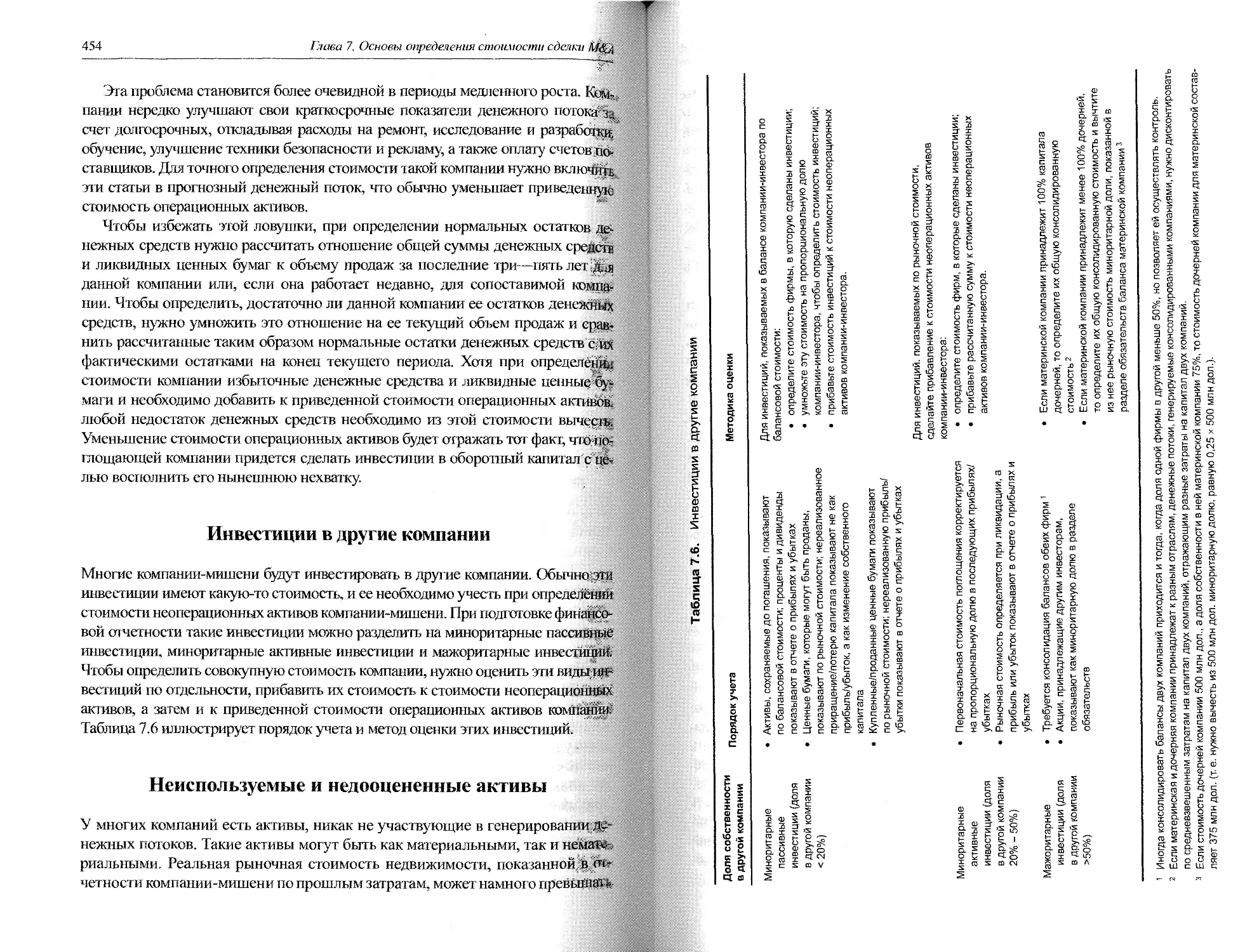

Инвестиции в другие компании................ .... 454

Неиспользуемые и недооцененные активы ...... .... 454

Корректировка стоимости собственного капитала

компании-мишени на неоперационные активы и обязательства...461

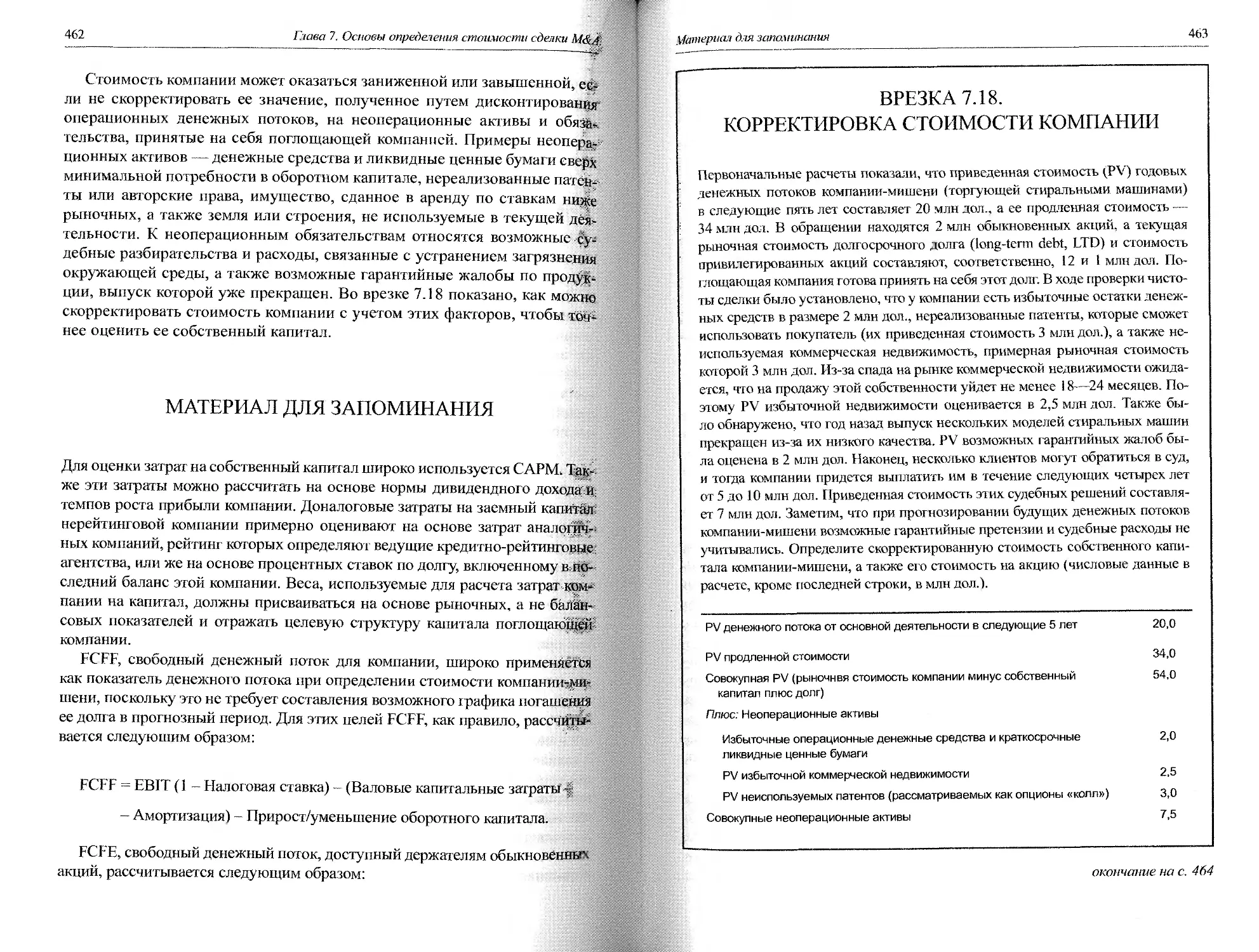

Материал для запоминания...................................462

Вопросы для закрепления материала главы....................466

Задачи для закрепления материала главы с ответами. .... 467

Пример из практики ко всей главе.......................... 475

Библиография............................................ 477

Глава 8. Применение методов финансового моделирования

для определения стоимости сделки М&А

и ее структурирования....................................... 479

Краткий обзор. . .... ... 480

Недостатки финансовой информации........................ 481

Управление прибылью.....................................482

Значение общепринятых принципов бухгалтерского учета....482

Оглавление

XIII

Выводы Комиссии по ценным бумагам и биржам..............485

Процесс построения моделей................................ 488

Шаг 1. Определение стоимости покупателя (Р\)

и мишени (РУ) как самостоятельных компаний . .........488

Шаг 2. Определение общей стоимости поглощающей компании

и мишени с учетом синергии (PVatns).....................493

Шаг 3. Установление первоначальной цены предложения

за компанию-мишень ... ...... ... . . ... 496

Шаг 4. Выяснение способности объединенной компании

профинансировать сделку.................................502

Значение определения базовых предпосылок................503

Факторы, влияющие на курс акций после поглощения ... 504

Обменный курс акций.....................................504

Определение прибыли на акцию после поглощения...........505

Расчет курса акций после поглощения.....................506

Основные формулы моделей слияний и поглощений..............506

Основные вопросы........................................509

Правда ли, что сложные модели точнее простых?...........515

Сохранение стоимости для акционеров при сделке

по обмену акциями..........................................515

Материал для запоминания...................................534

Вопросы для закрепления материала главы.... ...............537

Задачи для закрепления материала главы с ответами..........538

Примеры из практики ко всей главе.. .......... 539

Приложение............................................... 555

Библиография.... 557

Глава 9. Анализ и определение стоимости частных компаний.....559

Краткий обзор........................................... 560

Проблемы оценки частных компаний .... 562

Отсутствие информации из внешних источников.............562

Отсутствие внутреннего контроля

и адекватной системы отчетности.........................563

Особенности отдельных компаний..........................564

Наиболее распространенные способы манипулирования

отчетной прибылью..................................... 564

Корректировка отчета о прибылях и убытках..................566

Как правильно скорректировать данные.. 567

Обычно занижаемые показатели .... 571

То, что обычно упускают из виду.........................572

Применение методов оценки компании к частным фирмам........574

Выбор стоимостного показателя...........................574

XIV

Оглавление

Как выбрать профессионального оценщика..... .... 575

Выбор подходящего метода оценки...................... .... 575

Расчет ставок капитализации.......................... .... 581

Определение скидки за неликвидность................. ... 586

Обратные слияния........................................ .... 588

Стоимость компании-оболочки.......................... .... 588

Как избежать затрат на акционирование................... 588

Использование стоимости нематериальных активов... ... 590

Расчет доли собственности: метод венчурного капитала..........591

Использование ESOP с долговой нагрузкой

для покупки частных компаний........................... .... 593

Финансовые стимулы ... ... 593

Процедура............................................ .... 593

Анализ доходности для акционеров частных компаний.............594

Материал для запоминания......................................595

Вопросы для закрепления материала главы.......................597

Примеры из практики ко всей главе.............................597

Библиография..................................................603

Глава 10. Структурирование сделки: выбор варианта оплаты,

правовые, налоговые и бухгалтерские аспекты.....................605

Краткий обзор.................................................607

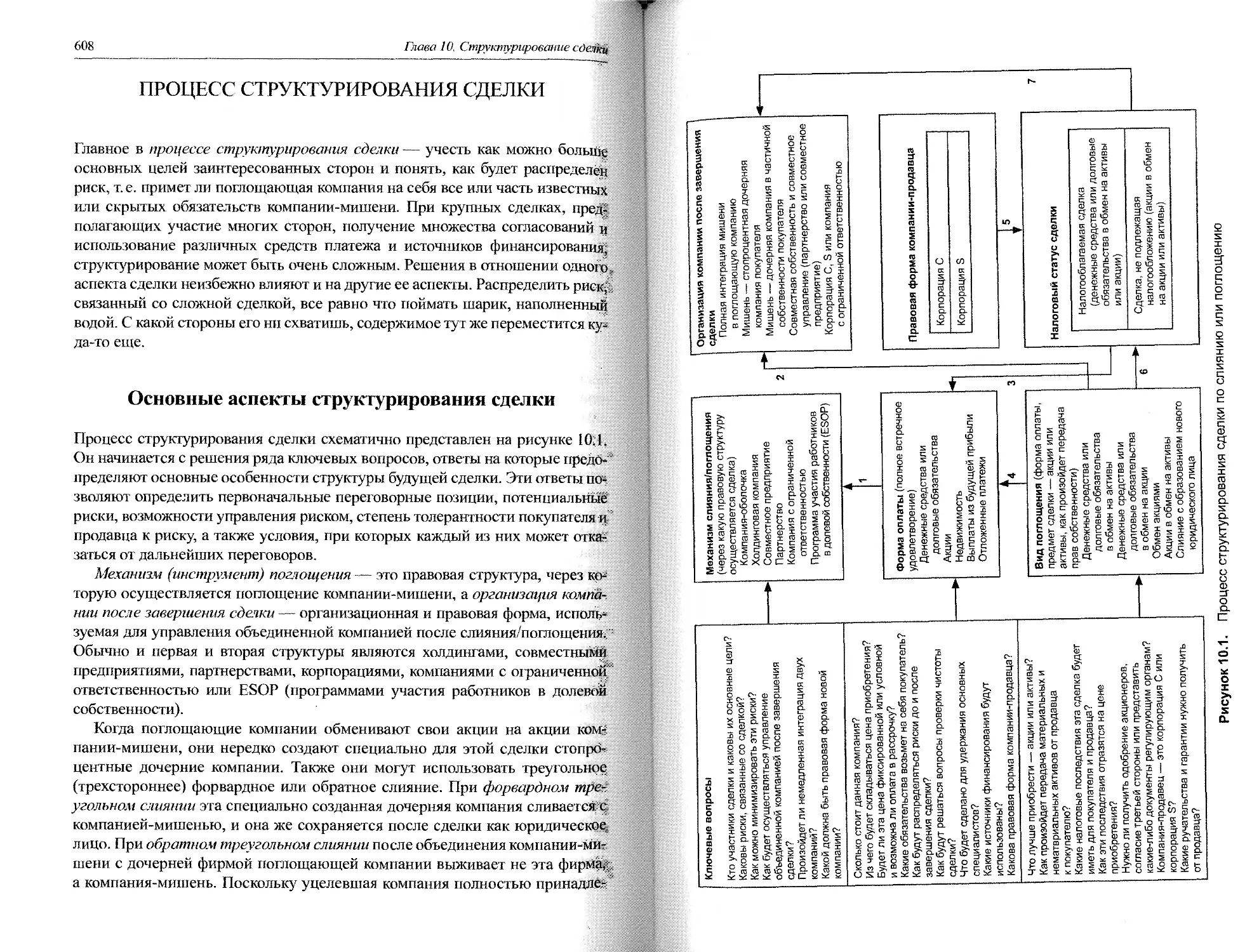

Процесс структурирования сделки...............................608

Основные аспекты структурирования сделки... .... 608

Взаимосвязь различных аспектов сделки................. ....611

Форма инструмента поглощения............................. ....613

Корпорации (включая компании

с ограниченной ответственностью и совместные предприятия) .... 613

Холдинговые компании.......................................614

Партнерства................................................614

Программы участия работников в долевой собственности....615

Форма организации компании после завершения сделки............615

Правовая форма компании-продавца...................... .... 616

Форма оплаты или полного встречного удовлетворения.... .... 617

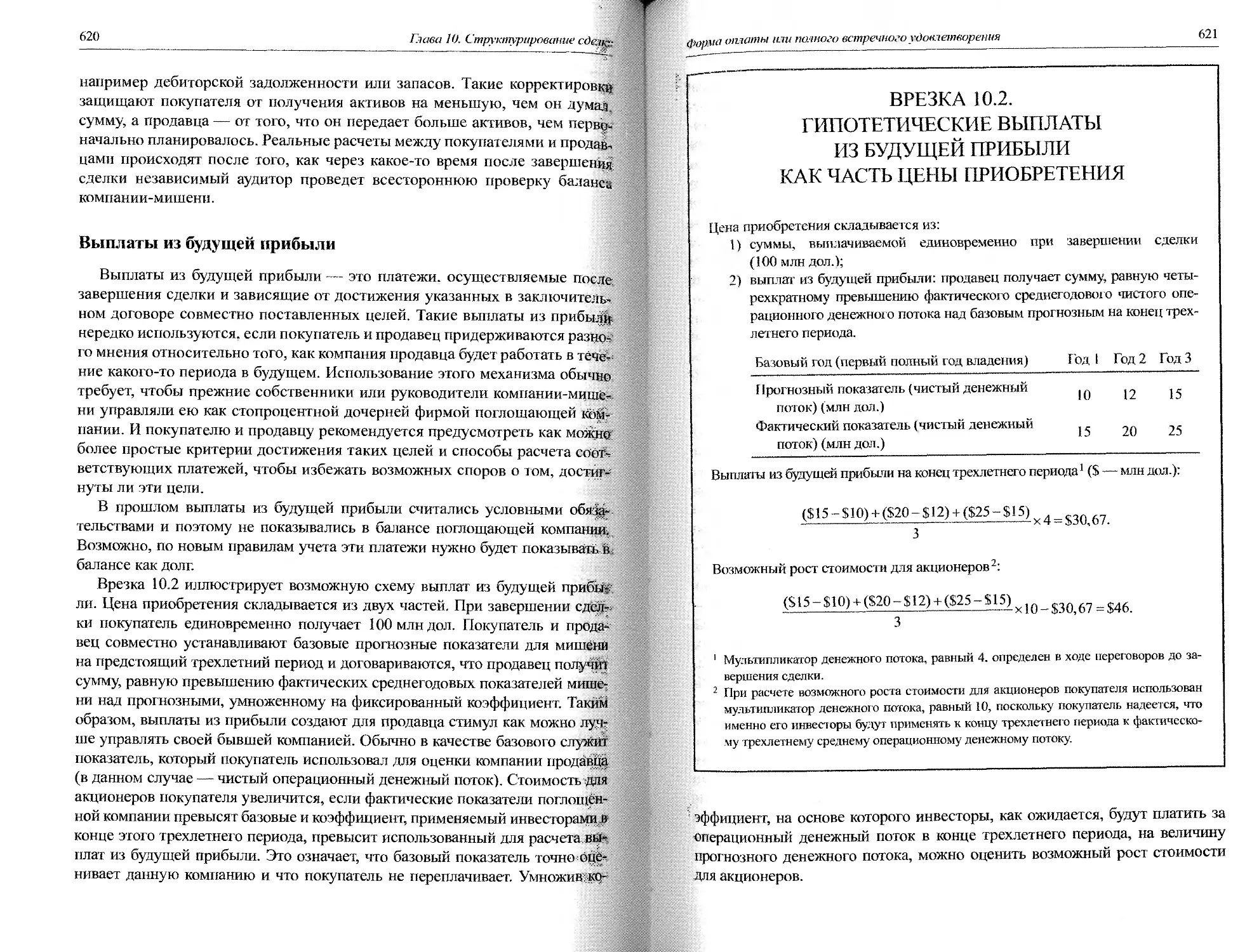

Неденежные средства платежа............................. 617

Преодоление разногласий по поводу цены..... ....619

Вид поглощения............................................. 623

Покупка активов....... .... 626

Покупка акций. ... 628

Слияния................................................... 629

Порядок налогообложения и налоговые стратегии.................633

Налогооблагаемые сделки....................................633

Оглавление XV

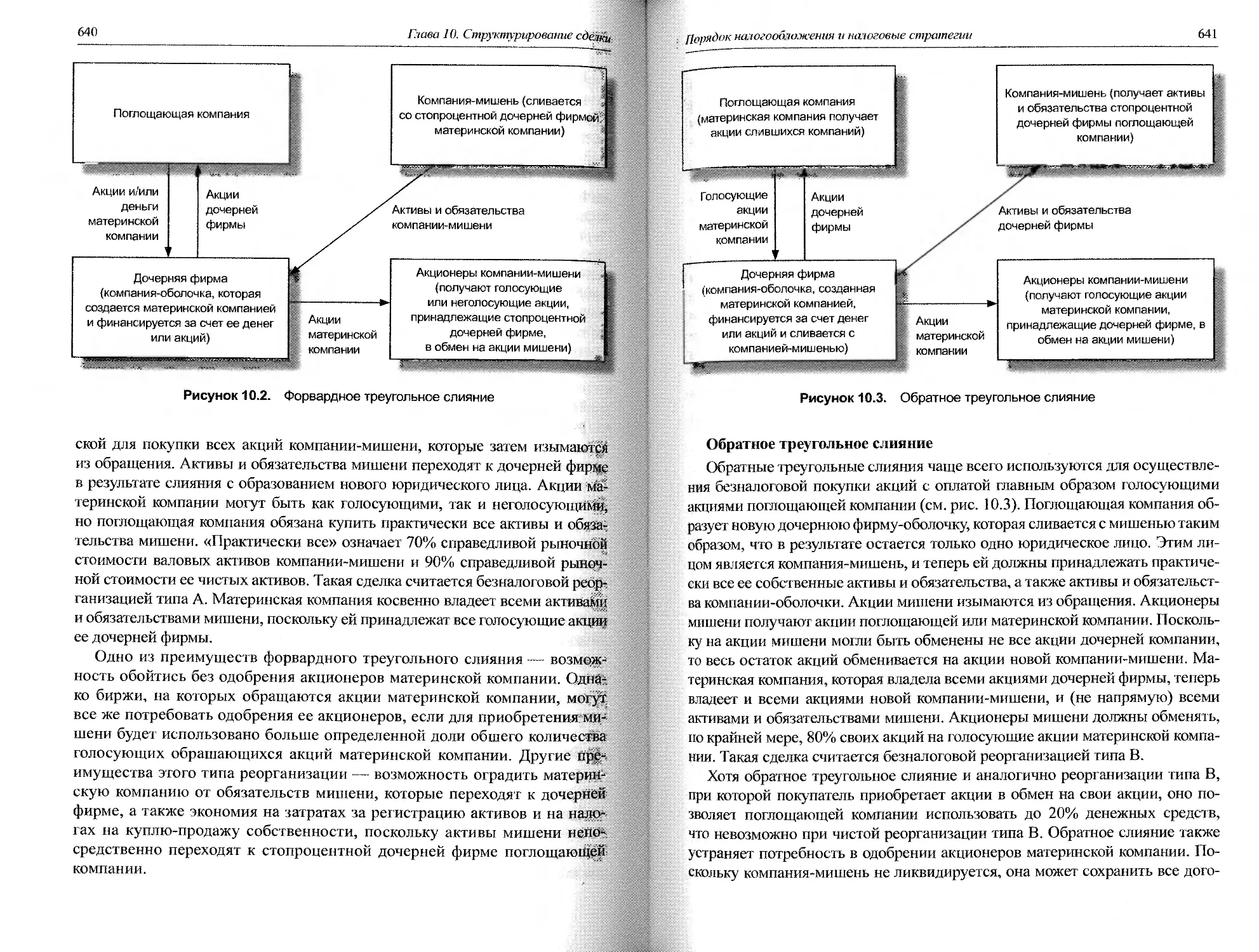

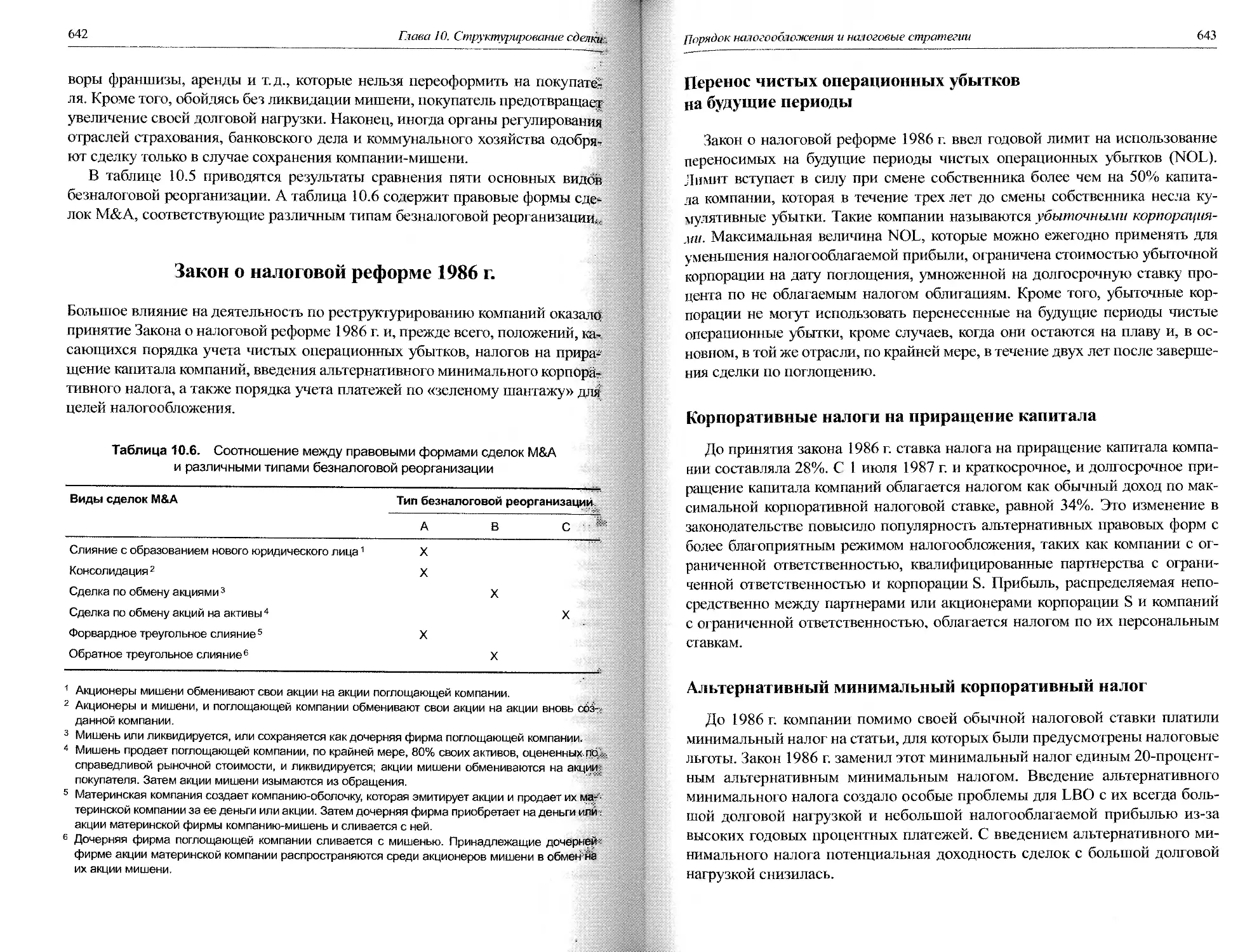

Сделки, не подлежащие налогообложению .... ........... 634

Закон о налоговой реформе 1986 г.................... 642

Чистые операционные убытки.............................645

Финансовая отчетность объединенных компаний ... 646

Учет методом покупки.................................. 647

Отражение М&А в отчете о прибылях и убытках........... 651

Отражение М&А в отчете о движении денежных средств......651

Пример использования метода покупки... ... 651

Материал для запоминания..................................654

Вопросы для закрепления материала главы. ...............655

Примеры из практики ко всей главе.........................656

Библиография... . 672

ЧАСТЬ IV. АЛЬТЕРНАТИВНЫЕ СТРАТЕГИИ

И СХЕМЫ СДЕЛОК М&А... 673

Глава 11. Виды LBO и их оценка ... 675

Краткий обзор........................................... 676

История сделок с долговой нагрузкой ... 677

Появление финансовых покупателей..... 678

Особенности LBO в начале 1980-х годов..................678

LBO в середине и конце 1980-х годов....................679

LBO в 1990-х годах и далее........................... 679

Альтернативные варианты финансирования.... ................680

Кредитование под залог активов,

или кредитование под обеспечение.......................681

Положения о гарантиях и защитные оговорки.... .........684

Кредитование под будущие денежные потоки,

или кредитование без обеспечения.......................686

«Мусорные» облигации...................................688

Прочие источники финансирования........................690

Основные виды LBO.........................................690

Гарантийное письмо кредитора ..........................692

Прямое слияние.........................................692

Слияние с образованием дочерней фирмы..................692

Юридические последствия

неправильного структурирования LBO.....................693

Важнейшие факторы успеха... 694

Знать, что купить.... 694

Не переплатить.........................................696

Повысить эффективность деятельности компании...........696

XVI

Оглавление

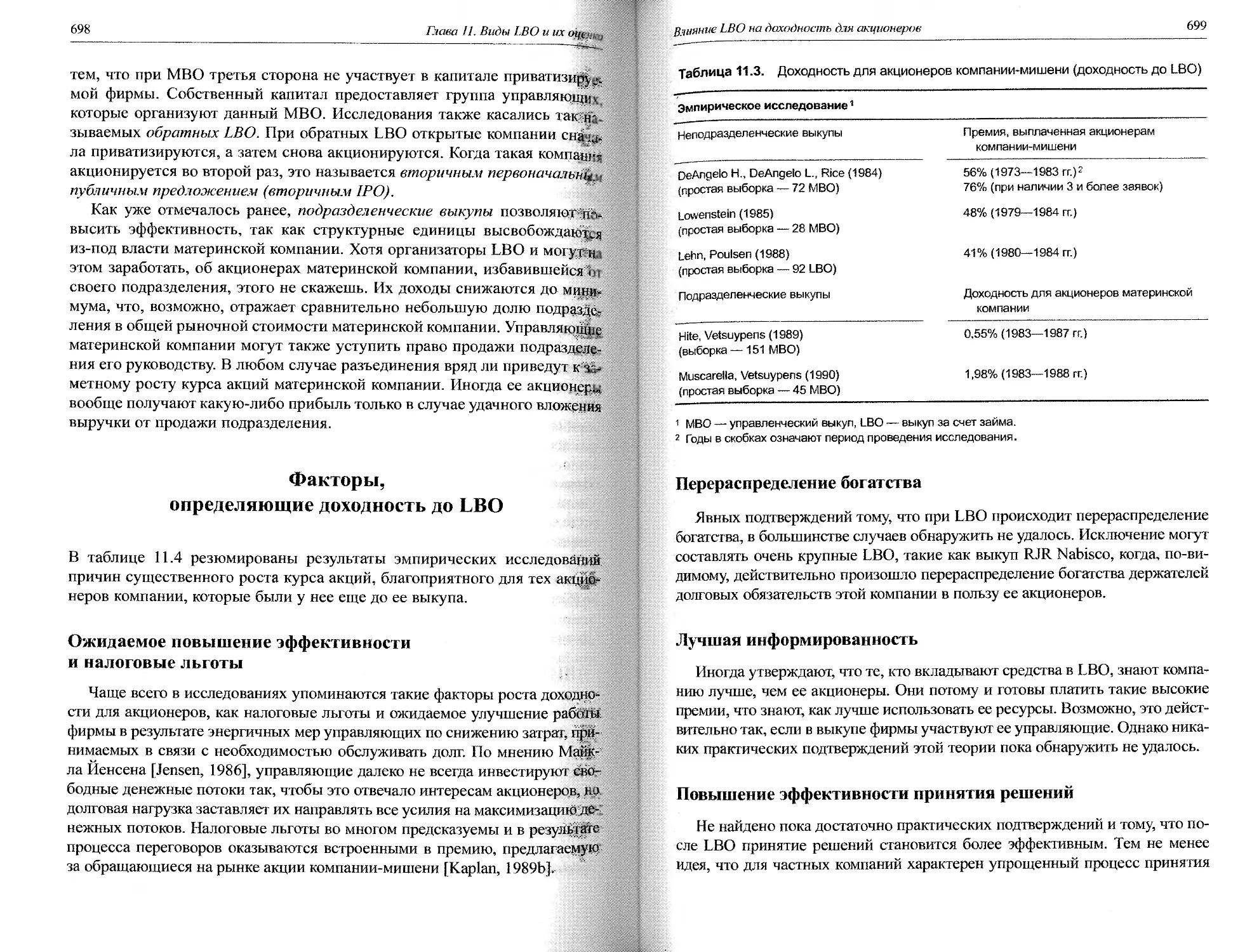

Влияние LBO на доходность для акционеров.............. .... 697

Доходность для акционеров компании-мишени

(доходность до LBO)................................ .... 697

Факторы, определяющие доходность до LBO ... ... 698

Факторы, определяющие доходность после LBO .... ... 701

Анализ LBO............................................. ... 701

Метод планирования капитальных вложений..................702

Анализ и оценка сделки LBO: метод переменного риска

и метод скорректированной приведенной стоимости .... ... 703

Применение метода переменного риска......................705

Материал для запоминания................................... 715

Вопросы для обсуждения материала главы.. ..716

Примеры из практики ко всей главе.......................... 717

Библиография............................................... 723

Глава 12. Стратегии общего роста и общего управления

(совместные предприятия, партнерства, стратегические альянсы,

лицензионные соглашения)......................................725

Краткий обзор...............................................726

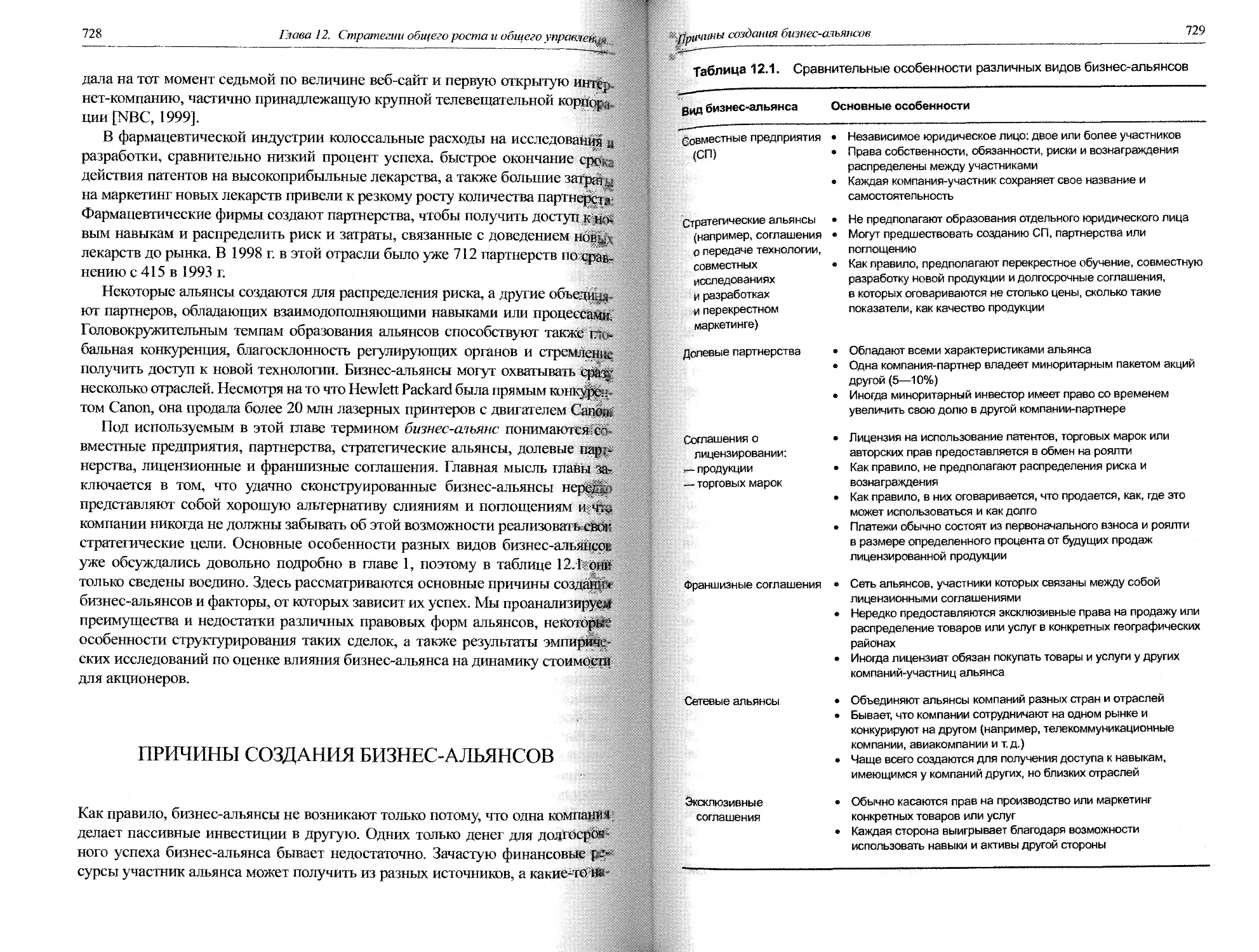

Причины создания бизнес-альянсов............................728

Распределение риска......................................730

Проникновение на новые рынки.............................731

Глобализация.............................................732

Снижение затрат..................................... ... 734

Прелюдия к поглощению или выходу из бизнеса .... ... 737

Благоприятные условия регулирования......................740

Важнейшие факторы успеха бизнес-альянсов....................741

Синергия.......................................... ... 742

Снижение риска........ ... 742

Сотрудничество...........................................742

Ясная цель и четкое распределение прав и обязанностей....742

Взаимовыгодность.........................................743

Одинаковые пожелания в отношении сроков действия договора .. 743

Поддержка руководства....................................743

Сходные финансовые ожидания ... ... 744

Различные правовые формы бизнес-альянсов...... ... 744

Виды корпораций....................................... 744

Партнерства......................................... 748

Франшизные соглашения ... ... 749

Долевые партнерства...... ... 750

Письменные соглашения....................................750

Стратегические и оперативные планы..........................751

Оглавление

xvn

Стратегический план................................... 751

Оперативные планы....................................... 751

Структурирование сделки по созданию бизнес-альянса......... 752

Предмет сотрудничества участников альянса . .. 754

Продолжительность существования бизнес-альянса.......... 754

Правовая форма.......................................... 756

Контроль.................................................756

Обеспечение ресурсами и определение доли собственности.. 757

Финансирование текущих потребностей в капитале...........758

Финансирование со стороны собственника или партнера..... 758

Финансирование за счет собственного капитала.............759

Долговое финансирование ... 759

Управление...............................................759

Вопросы распределения....................................760

Критерии оценки деятельности.............................761

Урегулирование конфликтов................................761

Пересмотр условий договора............................. 762

Прекращение действия договора............................762

Передача собственности...................................763

Налоги...................................................763

Вопросы менеджмента/организащш...........................765

Конфиденциальная информация..............................767

Уведомление регулирующих органов

и накладываемые ими ограничения...... . . ............767

Данные эмпирических исследований...... 768

Избыточная доходность....................................768

Влияние на рыночную стоимость............................769

Рост значения бизнес-альянсов.... 769

Материал для запоминания.................................. 770

Вопросы для закрепления материала главы.....................771

Примеры из практики ко всей главе...........................771

Библиография.... 777

Глава 13. Различные стратегии выхода нз бизнеса и реструктуризации:

разьединение, обособление, выделение, дробление,

банкротство и ликвидация......................................779

Краткий обзор...............................................780

Причины выхода из бизнеса...................................781

Изменение стратегии или углубление специализации компании . 781

Плохо работающие подразделения .... 783

Режим регулирования......................................784

Отсутствие связи с другими подразделениями...............784

xvni

Оглавление

Налоговый фактор..................................... ... 785

Привлечение капитала или более высокая

оценка подразделения другими компаниями..... ... 785

Снижение риска....................................... ... 785

Изменение профиля.................................... ... 786

Избавление от нежелательных компаний,

приобретенных в результате прошлых поглощений.... ... 786

Стремление избежать конфликтов с клиентами.... .. 789

Разъединения.................................................790

Наблюдавшиеся в прошлом тенденции.........................790

Принятие решения о продаже................................790

Обособления и дробления ... .. 795

Обособления............................................. 795

Дробление.................................................797

Две разновидности акционерного выделения....... ... 798

Акционерное выделение

с образованием дочерней компании....................... 798

Дробление посредством IPO.................................799

Поэтапные сделки..........................................800

Индикативные и письменные акции..............................801

Налоговый фактор и соображения, касающиеся учета..........801

Для чего выпускают индикативные акции.....................803

Недостатки индикативных акций.............................804

Добровольная ликвидация................................ .... 805

Сравнение различных стратегий выхода из бизнеса

и реструктуризации...........................................806

Как выбрать между разъединением, выделением и обособлением..806

Доходность для акционеров............................... ....810

Аномальная доходность до объявления о сделке.. .... 810

Доходность для акционеров после обособления...............813

Крах компании................................................814

Неплатежеспособность и банкротство........................814

Добровольное урегулирование отношений с кредиторами вне

процедуры банкротства.....................................820

Добровольное урегулирование, приводящее

к сохранению фирмы в действующем состоянии................821

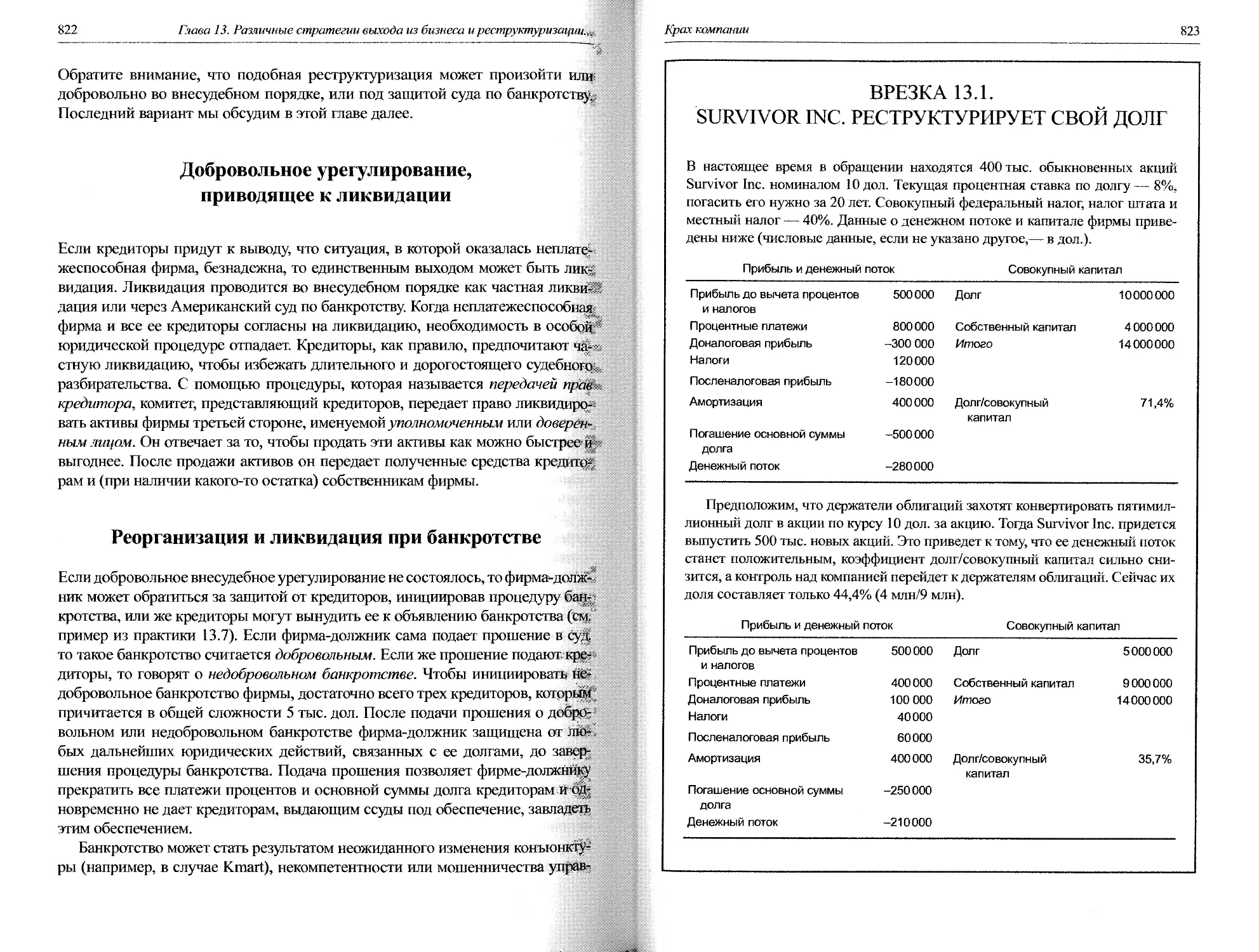

Добровольное урегулирование, приводящее к ликвидации.....822

Реорганизация и ликвидация при банкротстве................822

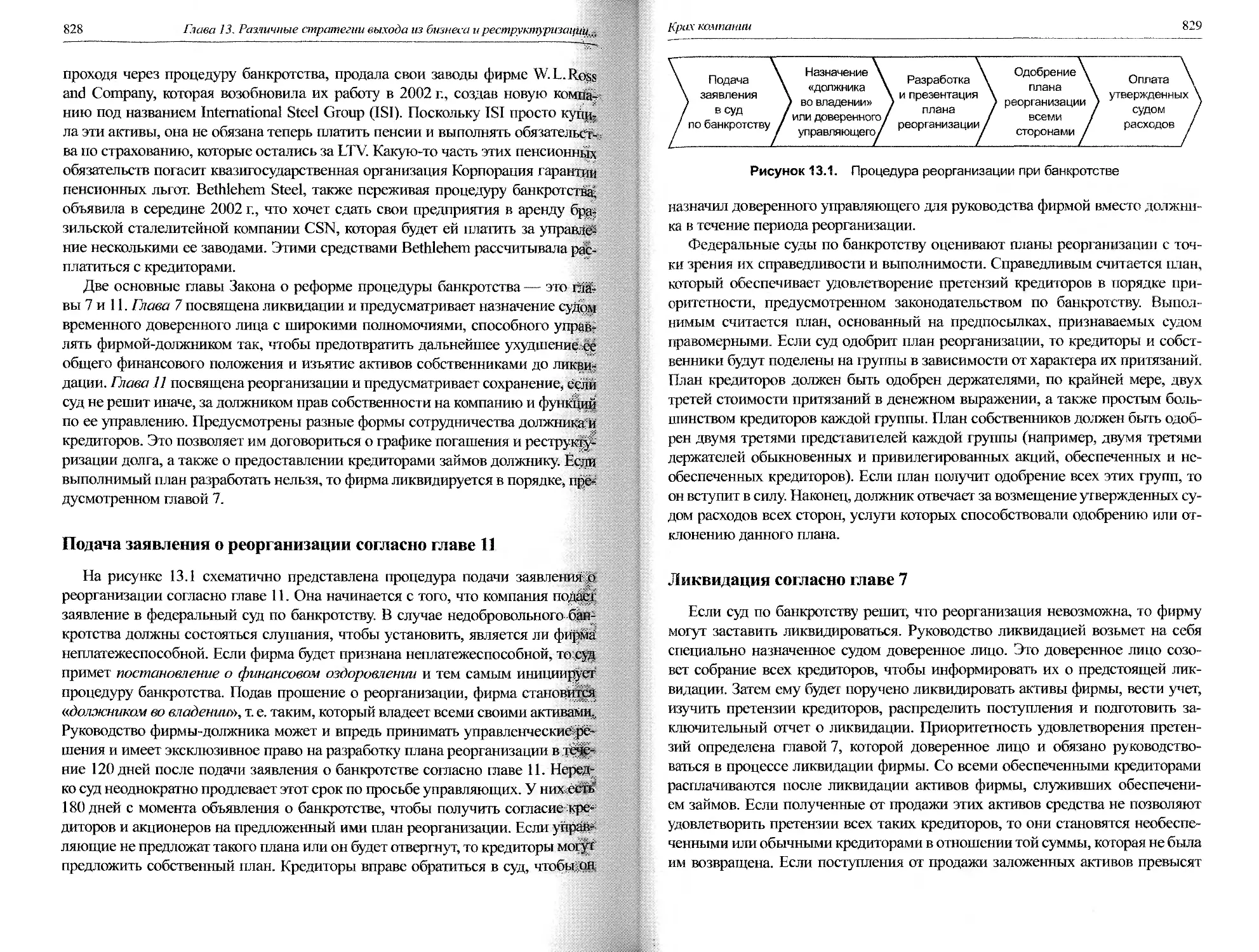

Законодательство о банкротстве и процедуры банкротства...824

Возможные стратегии фирмы,

оказавшейся на грани банкротства..........................832

Доходность фирм, вышедших из банкротства..................835

Оглавление

XIX

Материал для запоминания............................... 836

Вопросы для закрепления материала главы. ............ 838

Примеры из практики ко всей главе...................... 838

Библиография... . 847

ЧАСТЬ V. СВОДИМ ВСЕ ВОЕДИНО..................................851

Глава 14. Процесс поглощения в целом Gee Whiz Media

поглощает Go Go Technology.................................. 853

I. Планирование...........................................853

Мечта................................................. 853

Разработка бизнес-плана............................... 854

Анализируя имеющиеся возможности .... 856

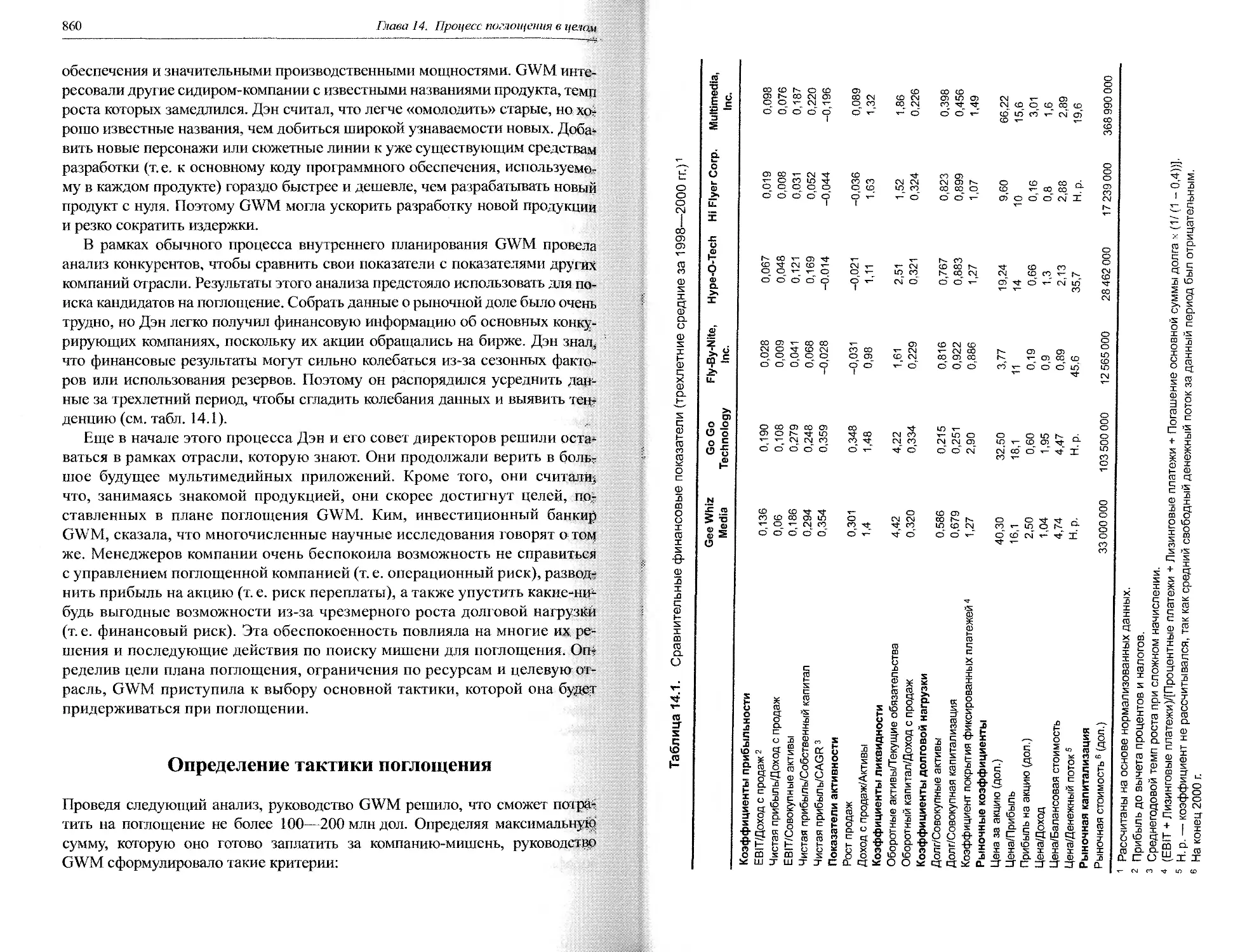

Рост требует финансирования.............................858

Gee Whiz Media выбирает рост за счет поглощения . 859

Установление целей плана поглощения.....................859

Определение тактики поглощения...... 860

II. Выполнение плана......................................862

Инициирование поиска кандидатов на поглощение .. 862

Первый контакт..........................................864

Предварительная оценка..................................866

Определение источников стоимости и факторов,

разрушающих стоимость.................................. 867

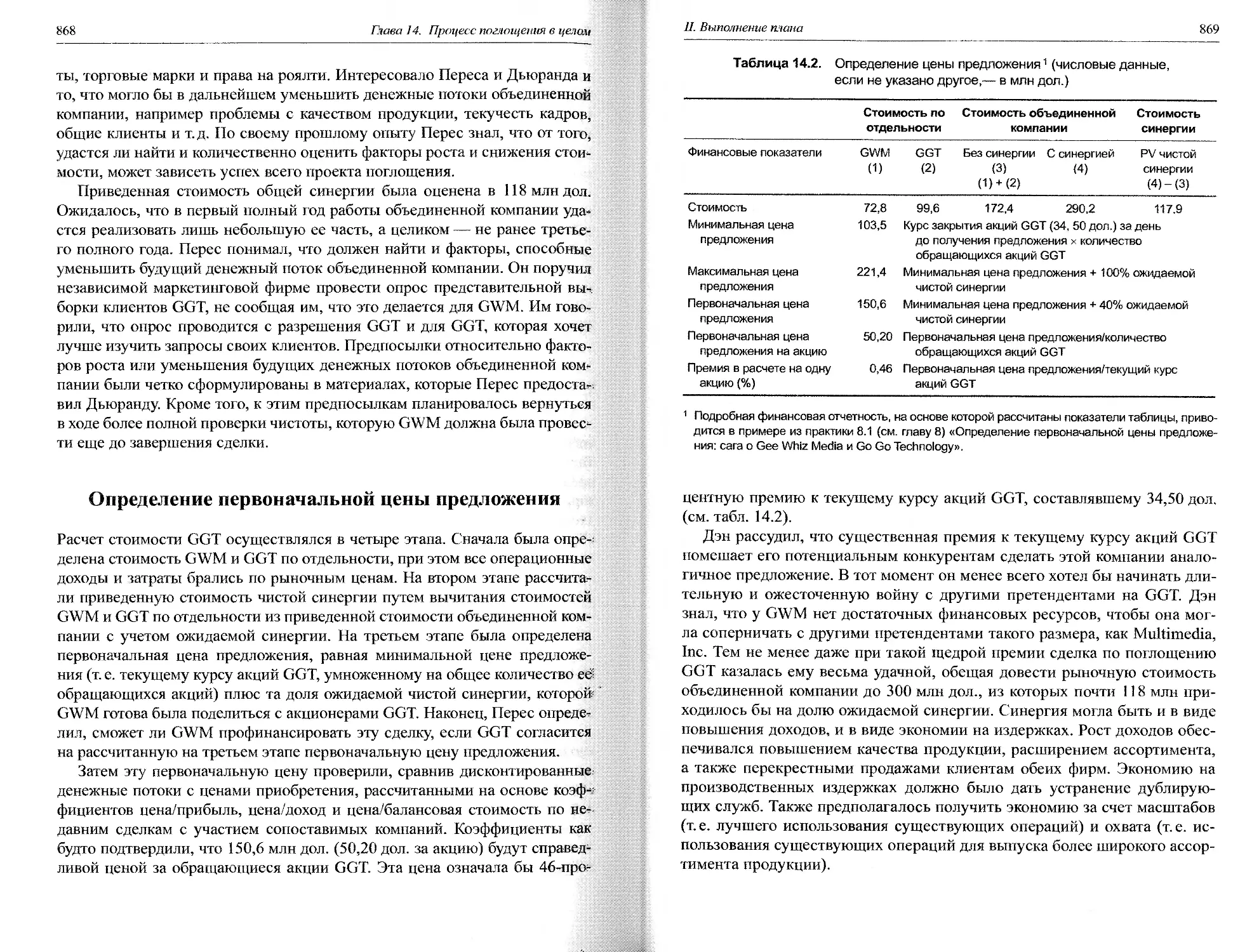

Определение первоначальной цены предложения.............868

Структурирование сделки.................................870

Переговоры осложняются: уточнение цены предложения.......871

Новое предложение.......................................872

Проверка чистоты сделки: поиск иголки в стоге сена......873

Получение финансирования: ну дайте же мне денег, глупцы!.875

Интеграция двух компаний: информируйте, информируйте

и информируйте!.........................................879

Мечты сбываются...... ................................. 881

Вопросы для обсуждения....................................883

I. Планирование........................................883

II. Реализация.... 884

Ответы на отдельные вопросы к примерам нз практики

ко всем главам.............................................. 887

Пример из практики 1.2. America Online поглощает Time Warner:

возникновение гигантской вертикально интегрированной

интернет- и медиакомпании.................................887

XX

Оглавление

Пример из практики 2.9. Слияние Exxon и Mobil:

проблема рыночной доли........................................890

Пример из практики 3.3. Tyco спасает АМР от AlliedSignal......892

Пример из практики 4.3. Консолидация

в мировой фармацевтической индустрии продолжается:

слияние Glaxo Wellcome и SmithKlme Beecham.............. .... 894

Пример из практики 5.7. Когда компании переплачивают:

Mattel поглощает The Learning Company........... . 895

Пример из практики 6.7. Daimler поглощает Chiysler: анатомия

трансграничной сделки.........................................897

Пример из практики 7.1. В погоне за ускользающей синергией:

(а'НОМЕ поглощает Excite.. . . ....... ... . 898

Пример из практики 8.3. Корпоративные интриги:

Tribune Company поглощает Times Mirror Corporation............899

Пример из практики 9.5. Определение стоимости

частной компании..............................................901

Пример из практики 10.1. Консолидация в индустрии

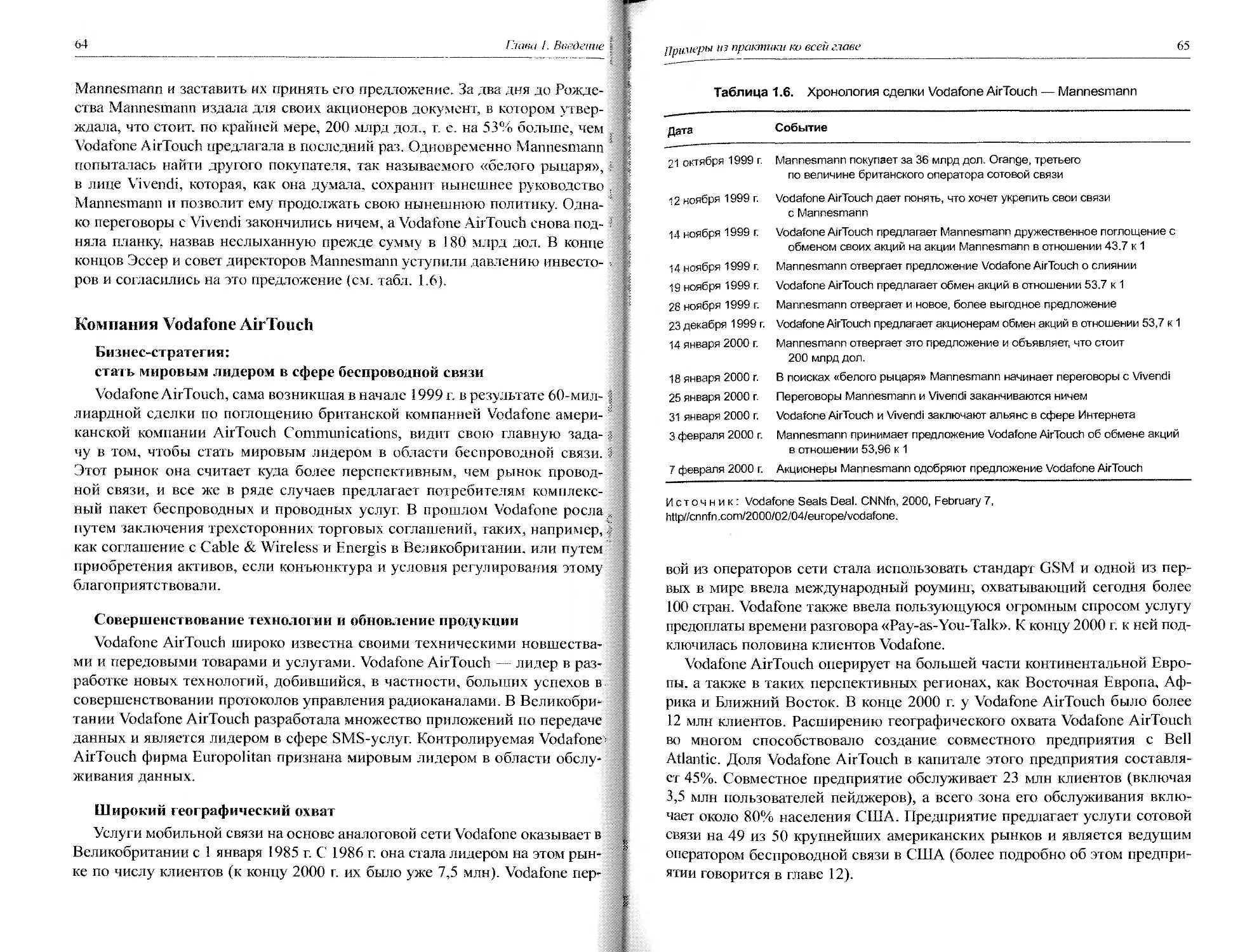

беспроводной связи: Vodafone поглощает AirTouch...............902

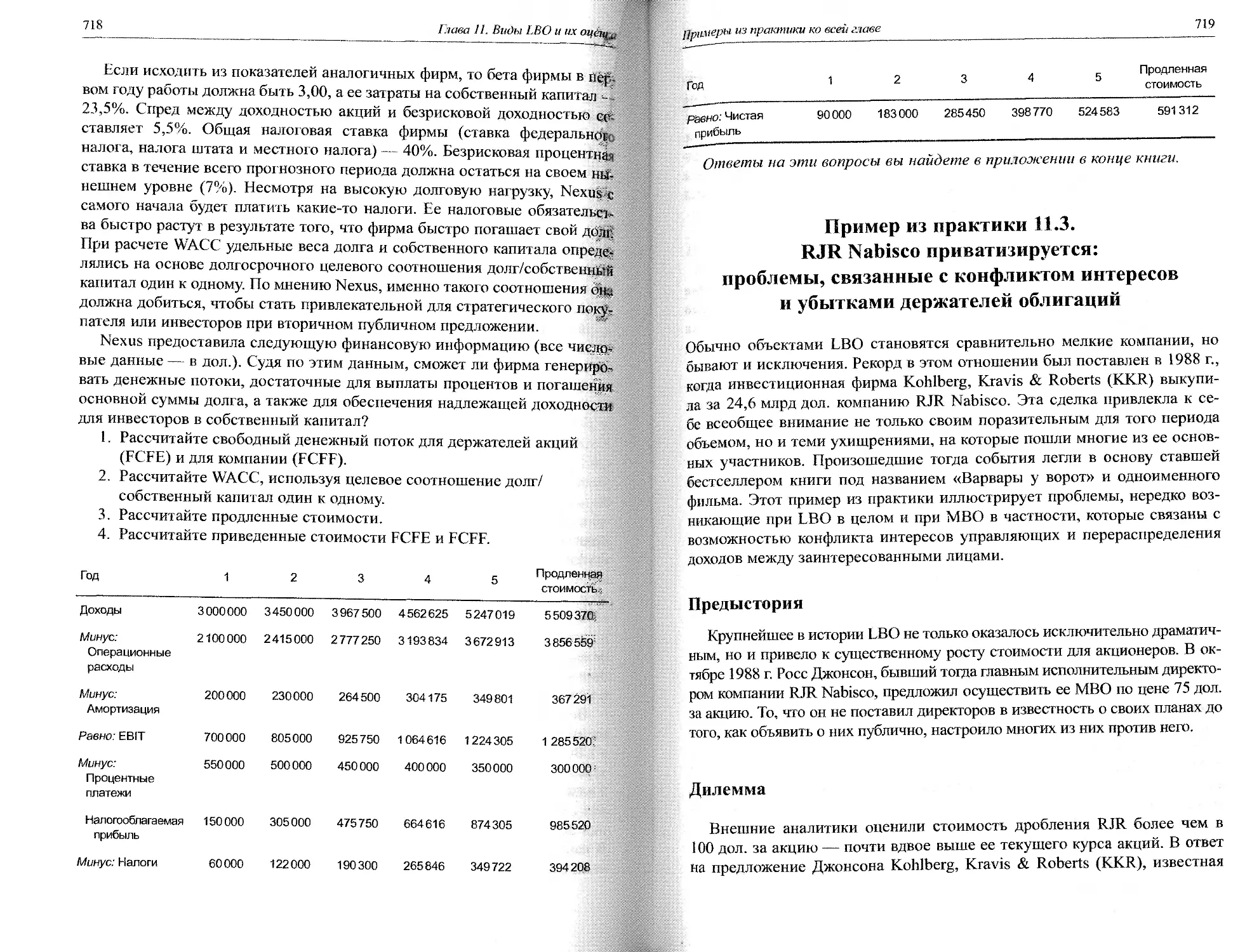

Пример из практики 11.2. Оценка перспектив сделки LBO.........905

Пример из практики 12.6. Bell Atlantic и Vodafone создают компанию

беспроводной связи, чтобы расширить географическое покрытие...908

Пример из практики 13.9. Allegheny Teledyne реструктурируется .... 909

Глава 14. Gee Whiz Media поглощает Go Go Technology...........910

Ответы на отдельные вопросы................................910

Предметный указатель............................................917

ГЛАВА 1

ВВЕДЕНИЕ

Закон Мерфи: «Если что-нибудь может пойти не так,

оно обязательно пойдет не так».

Комментарий О’Тула к закону Мерфи:

«Мерфи был оптимистом».

Сегодня достаточно посмотреть вечерние новости или почитать экономи-

ческую колонку любой крупной газеты, чтобы и вас охватила всеобщая ма-

ния слияний. Руководители объединяющихся компаний уверенно рисуют

радужные картины будущего, убеждая акционеров, что готовящаяся сдел-

ка как нельзя лучше отвечает их интересам. Эпидемия быстро распростра-

няется: все новые директора компаний объявляют с высокой трибуны, по-

рой даже как-то игриво, о рождении очередного колосса. Их спрашивают,

каково это — возглавлять крупнейшую компанию отрасли, а они нежатся

в лучах славы. Самолюбие и желание показать себя зачастую доминируют

надо всем. В то же время директора всячески стараются заручиться под-

держкой акционеров, аналитиков Уолл-стрит, работников и клиентов. Они

обещают, что ожидаемая синергия обязательно будет достигнута, потреби-

тели выиграют от повышения качества и расширения ассортимента про-

дукции, работникам будет надолго обеспечена занятость, а инвесторы раз-

богатеют.

Прессе нравятся эти красивые сказки. Они позволяют ей еще раз, пусть

ненадолго, приоткрыть для всей остальной Америки дверь в загадочный

мир больших денег. Никогда не упускающие своего воротилы Уолл-стрит

одобрительно кивают. Нередко кажется, что эта сюрреалистическая обета-

4

Глава 1. Введение

новка больше подходит для съемки какого-нибудь голливудского фильма,

чем для подготовки крупной сделки, — слишком многое здесь явно рас-

считано на внешний эффект.

В условиях всеобщей эйфории по поводу предстоящего события мало

кого смущает, что цена приобретения рекордно высока. Ведь в этот момент

все хотят только радоваться. Для тех, кто наверху, зачастую это их «15 ми-

нут славы». Но очень скоро праздник сменится буднями, свет в студии по-

гаснет, а инвесторы переключатся на следующее ожидаемое большое слия-

ние. И вдали от света юпитеров директора компаний и их подчиненные бу-

дут лезть из кожи вон, чтобы все намеченное получилось. И напряжение

будет все возрастать. Обещанную синергию необходимо реализовать. По-

требителей, служащих и инвесторов разочаровывать нельзя. Ведь, как хо-

рошо понимают директора, на карту поставлено их собственное будущее.

КРАТКИЙ ОБЗОР

С точки зрения активности в области М&А 1990-е годы не были похожи ни

на какое другое десятилетие американской истории. После того как в период

рецессии 1990 г. и количество, и объем сделок М&А в долларовом выраже-

нии уменьшились, в 1992 г. они снова резко возросли. В 1995 г. были поби-

ты прежние рекорды, установленные в середине 1980-х годов, когда многие

сделки заключались, в основном, по финансовым соображениям. В 1990-е го-

ды средний объем по пяти крупнейшим сделкам составил 77 млрд дол., поч-

ти в пять раз превысив тот же показатель за предыдущее десятилетие. С каж-

дым годом средняя цена приобретения все повышалась. Общий объем сделок

М&А, заключенных в США в 1990-е годы, составил 6,5 трлн дол., причем бо-

лее половины сделок этого периода были заключены в последние два года де-

сятилетия.

В 1990-е годы больше сделок стало заключаться по стратегическим сообра-

жениям, при этом заемные средства использовались гораздо реже, чем в 1980-е.

Рост активности в области М&А объяснялся главным образом обострением

конкуренции на мировом рынке, быстрой консолидацией в промышленности,

дерегулированием, а также ускорением технического прогресса. Режим анти-

монопольного регулирования был в целом благоприятным, о чем говорит бы-

страя консолидация в кабельной, военной промышленности, радио- и телефон-

ной индустрии. Оценивая потенциальное влияние слияний на конкуренцию,

ретуширующие органы обращали внимание не столько на объем сделки, сколь-

ко на возможность повышения эффективности объединенной компании. Си-

Уточним термины

5

туацня на финансовых рынках была также весьма благоприятной: курсы акций

быстро росли, а процентные ставки оставались сравнительно низкими.

Крах доткомов, обвал на мировых рынках акций в 2000 г. и начало в 2001 г.

спада в экономике США привели к резкому снижению и количества, и объе-

ма сделок М&А в долларовом выражении. В 2002 г. общая экономическая об-

становка была уже более благоприятной, но по-прежнему вялые рынки акций,

разочарование во многих мегаслияниях 1990-х, а также неуверенность в на-

дежности корпоративной финансовой информации помешали оживлению на

рынке М&А.

Цель этой главы — дать читателю всю информащпо, необходимую для пони-

мания внутреннего механизма процесса М&А. В ней мы рассмотрим основные

понятия, роль различных участников процесса М&А и факторы, от которых тра-

диционно зависит активность в области М&А. Также мы расскажем об особенно-

стях пяти основных волн слияний, наблюдавшихся с конца XIX в. Кроме того, мы

узнаем, выгодны ли слияния для акционеров компании-мишени, компании-хищ-

ника и общества в целом и почему многие М&А не оправдывают возлагавших-

ся на них ожиданий. В конце главы вы найдете несколько конкретных примеров

из практики. Один их них рассказывает о поглощении компанией .America On-

line фирмы Time Warner — самой крупной сделке в истории США и любопыт-

ном объединении компаний «старой» и «новой» экономики, а также о слиянии

Vodafone и Mannesmann — крупнейшей на тел момент трансграничной сделке.

УТОЧНИМ ТЕРМИНЫ

В каждой отрасли существует свой жаргон. Наука о покупке и продаже целых

компаний или их частей не исключение. Чтобы ею овладеть, нужно освоить со-

ответствующий словарь. Ниже мы дадим определение терминам, которые будут

часто использоваться в этой книге.

Реструктуризация компаний

Реструктуризацией компании называют меры по расширению/свертыванию

ее основной деятельности или радикальному изменению ее структуры акти-

вов,финансовой структуры. Под это определение подпадают .самые разные

мероприятия, начиная от слияний, поглощений и создания бизнес-альянсов

и заканчивая разъединениями и обособлениями. В литературе обычно раз-

личают операционную и финансовую реструктуризацию. Операционной ре-

структуризацией, как правило, называют полную или частичную продажу

6

Глава 1. Введение

компании, ее подразделений или же уменьшение размеров компании путем

закрытия неприбыльных и не соответствующих ее стратегии подразделений.

Под финансовой реструктуризацией обычно понимают шаги, предпринимае-

мые компанией для изменения соотношения заемного и собственного капи-

тала. Пример финансовой реструктуризации — новое заимствование в це-

лях либо снижения общих затрат на привлечение капитала*, либо защиты

от враждебного поглощения (см. главу 3).

Поглощения, разъединения

и выкупы за счет займа

Вообще говоря, поглощение (acquisition) происходит, когда одна компания ста-

новится основным собственником и приобретает контроль над другой компа-

нией, ее дочерней фирмой или отдельными активами, например производствен-

ным предприятием. Поглощение может предполагать такую покупку активов

или акций другой фирмы, в результате которой, будучи поглощенной, она про-

должит свое существование в качестве дочерней фирмы компании-хищника.

В отличие от поглощения, разъединение (divestiture) — это продажа всей или

практически всей компании или ее подразделения другой стороне за деньги или

ценные бумаги. Выкуп за счет займа (leveraged buyout. LBO). или сдечка с вы-

сокой долговой нагрузкой, предполагает покупку компании главным образом на

заемные средства. Нередко этот термин применяется в случае, если компания

берет кредит, чтобы выкупить свои акции и из открытой превратиться в част-

ную (см. главу 11). Управленческий выкуп — это такой LBO, при котором управ-

ляющие компании, которую собираются сделать частной, являются и ее долевы-

ми инвесторами. Компания, предпринимающая попытку осуществить слияние

или поглощение другой компании, называется поглощающей компанией. Компа-

ния-мишень, или мишень, — это фирма, к которой поглощающая компания обра-

щается с соответствующим предложением. О захвате компании (takeover) или

ее выкупе говорят в случае смены ее основного собственника.

Слияние и консолидация

Слияния имеют правовой, или организационный, аспект и аспект экономиче-

ский. Некоторые виды слияний должны отвечать определенным требованиям

законодательства штата или штатов, в которых зарегистрированы участники

* Далее для краткости наряду с выражением «затраты на привлечение капитала» бу-

дет применяться выражение «затраты на капитал».— Примеч. ред.

уточним термины

7

слияния. С экономической точки зрения слияния можно классифицировать в

зависимости от того, объединяются ли фирмы, относящиеся к смежным от-

раслям, или, например, поставщик и потребитель. Эта классификация потре-

буется нам дальше, когда мы будем говорить о структурировании сделок, проб-

лемах регулирования, а также о стратегическом планировании.

Правовой (организационный) аспект

Организационный аспект — это аспект правовой формы, используемой

для совершения сделки. В зависимости от характера сделки эта форма может

быть разной. С организационной точки зрения слияние (merger) — это объе-

динение двух компаний, в результате которого только одна из них сохраняется

как юридическое лицо. При типичном слиянии акционеры компании-мишени

обменивают свои акции на акции поглощающей компании. При слиянии с об-

разованием нового юридического лица поглощающая компания приобретает

активы и принимает на себя обязательства мишени согласно законодательст-

ву штата, в котором она зарегистрирована. Слияние с образованием дочерней

компании происходит, когда мишень становится дочерней фирмой погло-

щающей компании, как, например, произошло при слиянии General Motors и

Electronic Data Systems (EDS). Заметим, что компания-хищник может сначала

превратить мишень в свою дочернюю компанию, а потом слить ее с материн-

ской. Поскольку материнская компания —- главный акционер дочерней, в не-

которых штатах для такого слияния не требуется одобрения акционеров мате-

ринской компании. Это слияние называется слиянием по упрощенной форме.

Однако во многих штатах такие слияния запрещены.

Термины «слияние» и «консолидация» нередко используются как взаимо-

заменяемые, однако консолидация с образованием нового юридического ли-

ца, при которой две или более компаний объединяются и создают новую ком-

панию, технически слиянием не является. С образованием новой компании

все консолидирующиеся юридические лица прекращают свое существова-

ние. А при слиянии обязательно выживает либо поглощающая компания,

либо компания-мишень. Один из недавних примеров консолидации — объ-

единение в 1999 г. Daimler-Benz и Chrysler и создание DaimlerChrysler. Воз-

никшая в результате консолидации новая корпорация или уцелевшее после

слияния юридическое лицо обычно становится собственником активов и при-

нимает на себя обязательства слившихся или консолидировавшихся органи-

заций. Держатели акций слившихся компаний обычно обменивают их на ак-

ции новой компании.

О слиянии равных обычно говорят при слиянии компаний, сопоставимых

друг с другом по размеру, конкурентоспособности, прибыльности и рыночной

капитализации. В таких случаях обычно не ясно, кто кому уступает контроль

и чей вклад в ожидаемую синергию должен быть больше. В связи с этим ак-

8

Глава 1. Введение

ционеры компании-мишени редко получают сколько-нибудь существенную

премию к цене своих акций. Обычно новой компанией на равных управля-

ют бывшие главные исполнительные директора слившихся компаний, а в ее

совете директоров одинаково представлены их бывшие советы директоров.

Примером слияния равных может служить образование Citigroup из Citybank

и Travelers в 1998 г.

Экономический аспект

Различают также горизонтальные, вертикальные и конгломератные слия-

ния. К какому виду относится то или иное слияние, зависит от того, объединя-

ются ли фирмы одной или разных отраслей, а также от того, какое место они

занимают в корпоративной цепочке создания стоимости [Porter. 1985].

Горизонтальные н конгломератные слияния

Слияние называется горизонтальным или конгломератным в зависимости

от того, относятся фирмы к одной или разным отраслям. Горизонтальное слия-

ние происходит между двумя компаниями одной отрасли. Примерами горизон-

тального слияния могут служить объединения Exxon и Mobil (1999 г.), SBC

Communications и Ameritech (1998 г.) и NationsBank и BankAmerica (1998 г.).

При конгломератных слияниях поглощающая компания покупает компании в

отраслях, которые, в основном, друг с другом никак не связаны. Пример та-

кого слияния — создание USX в результате поглощения US Steel компании

Marathon Oil в середине 1980-х годов.

Вертикальные слияния

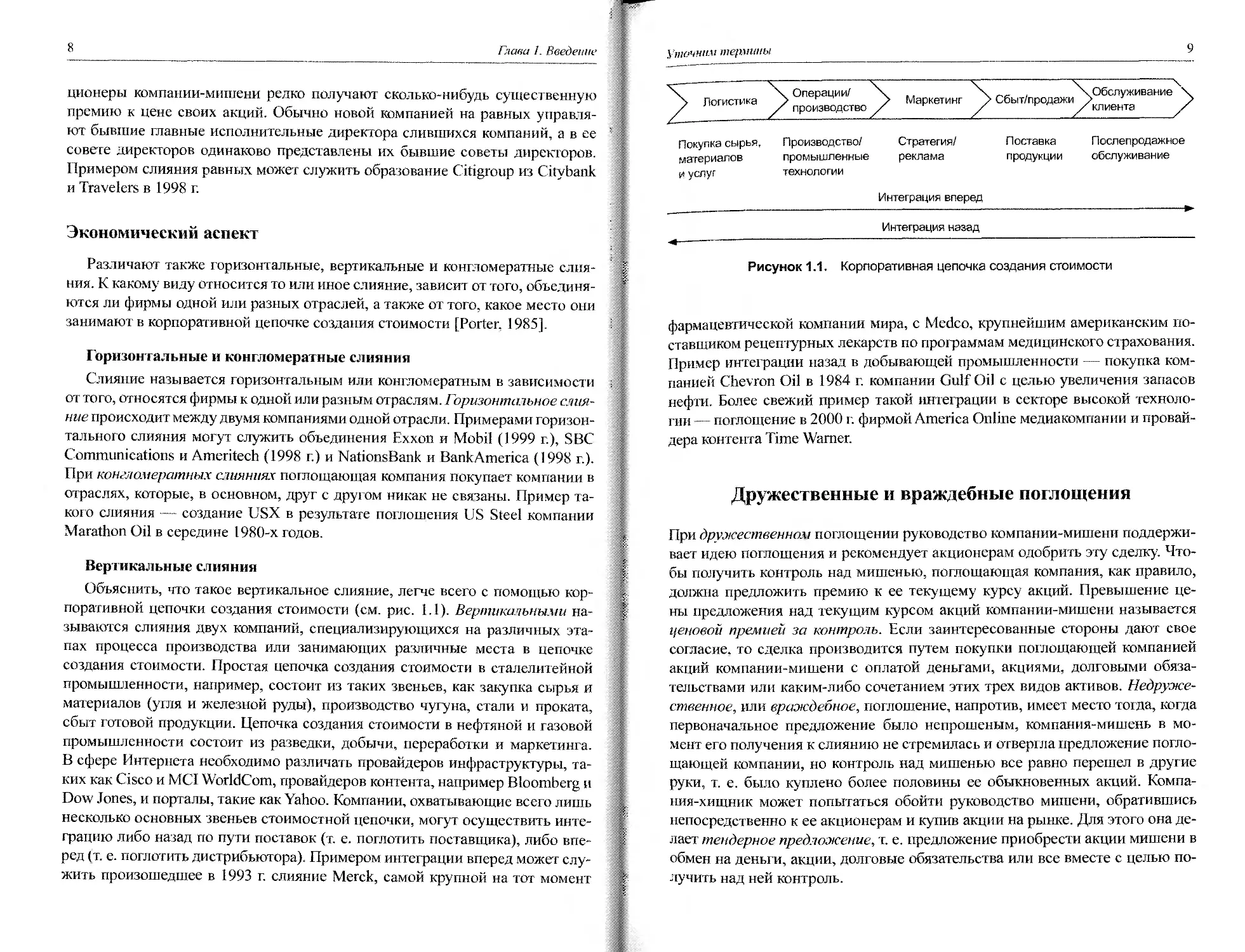

Объяснить, что такое вертикальное слияние, легче всего с помощью кор-

поративной цепочки создания стоимости (см. рис. 1.1). Вертикальными на-

зываются слияния двух компаний, специализирующихся на различных эта-

пах процесса производства или занимающих различные места в цепочке

создания стоимости. Простая цепочка создания стоимости в сталелитейной

промышленности, например, состоит из таких звеньев, как закупка сырья и

материалов (угля и железной руды), производство чугуна, стали и проката,

сбыт готовой продукции. Цепочка создания стоимости в нефтяной и газовой

промышленности состоит из разведки, добычи, переработки и маркетинга.

В сфере Интернета необходимо различать провайдеров инфраструктуры, та-

ких как Cisco и MCI WorldCom, провайдеров контента, например Bloomberg и

Dow Jones, и порталы, такие как Yahoo. Компании, охватывающие всего лишь

несколько основных звеньев стоимостной цепочки, могут осуществить инте-

грацию либо назад по пути поставок (т. е. поглотить поставщика), либо впе-

ред (т. е. поглотить дистрибьютора). Примером интеграции вперед может слу-

жить произошедшее в 1993 г. слияние Merck, самой крупной на тот момент

Уточним термины

9

Операции/ х. ,,X. Обслуживание \

Логистика > > Маркетинг > Сбыт/продажи > >

/ производство / г к /клиента /

Покупка сырья, материалов и услуг Производство/ промышленные технологии Стратегия/ реклама Интеграция вперед Поставка продукции Послепродажное обслуживание

Интеграция назад —.—_— — ——_—— — —

Рисунок 1.1. Корпоративная цепочка создания стоимости

фармацевтической компании мира, с Medco, крупнейшим американским по-

ставщиком рецептурных лекарств по программам медицинского страхования.

Пример интеграции назад в добывающей промышленности — покупка ком-

панией Chevron Oil в 1984 г. компании Gulf Oil с целью увеличения запасов

нефти. Более свежий пример такой интеграции в секторе высокой техноло-

гии — поглощение в 2000 г. фирмой America Online медиакомпании и провай-

дера контента Time Warner.

Дружественные и враждебные поглощения

При дружественном поглощении руководство компании-мишени поддержи-

вает идею поглощения и рекомендует акционерам одобрить эту сделку. Что-

бы получить контроль над мишенью, поглощающая компания, как правило,

должна предложить премию к ее текущему курсу акций. Превышение це-

ны предложения над текущим курсом акций компании-мишени называется

ценовой премией за контроль. Если заинтересованные стороны дают свое

согласие, то сделка производится путем покупки поглощающей компанией

акций компании-мишени с оплатой деньгами, акциями, долговыми обяза-

тельствами или каким-либо сочетанием этих трех видов активов. Недруже-

ственное, или враждебное, поглощение, напротив, имеет место тогда, когда

первоначальное предложение было непрошеным, компания-мишень в мо-

мент его получения к слиянию не стремилась и отвергла предложение погло-

щающей компании, но контроль над мишенью все равно перешел в другие

руки, т. е. было куплено более половины ее обыкновенных акций. Компа-

ния-хищник может попытаться обойти руководство мишени, обратившись

непосредственно к ее акционерам и купив акции на рынке. Для этого она де-

лает тендерное предложение, т. е. предложение приобрести акции мишени в

обмен на деньги, акции, долговые обязательства или все вместе с целью по-

лучить над ней контроль.

10

Глава 1. Введение

Поглощающие компании обычно считают, что дружественные погло-

щения предпочтительнее враждебных, поскольку цена приобретения в

этом случае может быть ниже. Попытка враждебного поглощения привле-

кает к компании-мишени всеобщее внимание, и в результате появляются

новые покупатели. При наличии множества претендентов конечная цена

приобретения может оказаться гораздо выше предложенной первоначаль-

но. Поглощающие компании предпочитают дружественные поглощения и

потому, что если обе стороны друг с другом сотрудничают, то интеграция

компаний после завершения сделки обычно проходит легче и быстрее. Хо-

тя число попыток враждебного поглощения и непрошеных предложений о

слиянии и растет, большинство такого рода сделок в конечном счете сры-

ваются. По данным Thomson Financial Securities Data Corporation, в США

в 1990-е годы удалось довести до конца только 17% таких сделок М&А.

Однако почти 40% мишеней в конце концов были все же проданы, хотя и

другому покупателю, а 6% купили «белые рыцари», т. е. фирмы, которые

мишень считает дружественными. Остальные мишени сохранили свою не-

зависимость.

Г. Уильям Шверт [Schwert, 2000] утверждает, что различие между враж-

дебным и дружественным поглощением во многом субъективно и его зачас-

тую нельзя провести на основе данных бухгалтерского учета и сведений о ди-

намике курсов акций. Будет ли поглощение расценено как дружественное или

враждебное, нередко зависит от того, как будет доводиться до сведения пуб-

лики соответствующая информация. Если переговоры ведутся келейно вплоть

до достижения конечного соглашения, такие сделки, скорее всего, будут ква-

лифицированы как дружественные. А враждебными обычно считаются сдел-

ки, о которых публике становится известно еще до решения всех основных

проблем. Иногда утечку информации организует поглощающая компания,

чтобы оказать давление на руководство компании-мишени.

Роль холдинговых компаний

в слияниях и поглощениях

Холдинговая компания — это юридическое лицо, обладающее контрольным

пакетом одной или нескольких компаний. Главное предназначение холдинго-

вой компании — владеть акциями других корпораций. Как правило, подразде-

ления не являются ее стопроцентной собственностью. Холдинговая компания

имеет долю в разных фирмах, самостоятельных юридически, но на практике

находящихся под контролем этой компании. В этом смысле она отличается от

таких компаний, у которых многочисленные подразделения или центры при-

были подчиняются единой штаб-квартире.

Уточним термины

11

Холдинговая компания как «мотор» инвестирования

Основное преимущество холдинговой компании для инвестирования: с ее по-

мощью поглощающая компания может приобрести действенный контроль над

активами других компаний с меньшими затратами, чем если бы ей пришлось по-

купать 100% обращающихся акций компании-мишени. Иногда, чтобы получить

контроль, достаточно купить только 20% голосующих акций другой компании.

Это возможно, если собственность на компанию-мишень сильно фрагментиро-

вана и крупные пакеты акций имеются всего у нескольких акционеров. Если хол-

динговая компания владеет значительным пакетом акций другой компании, то

она может влиять на результаты голосования акционеров по важным вопросам

стратегии и отношений между управляющими и собственниками. Поэтому через

холдинговую компанию инвесторы могут получить действенный контроль над

гораздо более крупными активами, чем через слияние.

Действенный контроль во многом определяет порядок о гражения в отчетно-

сти финансовых результатов деятельности дочерней компании. Если такой кон-

троль над активами приобретен благодаря сравнительно небольшим инвестици-

ям собственного капитала, это может увеличить колебания прибыли холдинговой

компании, поскольку в ее консолидированной финансовой отчетности будут ука-

зываться 100% прибыли дочерней компании, но менее 100% ее активов. Как пра-

вило, активы дочерней компании показываются в консолидированной отчетно-

сти материнской компании в сумме, эквивалентной доле холдинга в собственном

капитале дочерней компании. Обычно действенный контроль достигается путем

приобретения менее 100%, но более 50% собственного капитала другой фирмы.

Говорят, что одна компания имеет действенный контроль над другой, при соблю-

дении следующих условий: контроль был получен путем покупки голосующих

акций; он, по всей видимости, не будет временным; нет никаких правовых огра-

ничений, наложенных, например, судом по банкротствам; у компании нет влия-

тельных миноритарных акционеров.

Фирмы, контролируемые холдингом, как правило, называются дочерними и

принадлежат ему либо полностью, либо частично, в зависимости от доли приоб-

ретенных им голосующих акций. Как объясняется в главе 10, доля собственности

имеет большое значение с точки зрения порядка учета и налогообложения.

Недостатки холдинговых компаний

Форма холдинга дает возможность одной компании получить контроль над

другой с меньшими, чем при поглощении, затратами, но может порождать и серь-

езные управленческие проблемы. Так как холдинг обладает действенным кон-

тролем и не является стопроцентным собственником контролируемой компании,

ему приходится иметь дело с множеством миноритарных акционеров, которые не

всегда соглашаются с его стратегическим курсом. Поэтому при реализации своей

12

Глава 1. Введение

стратегии холдинг может столкнуться с серьезным сопротивлением. Кроме того,

в высокодиверсифицированных холдинговых компаниях управляющие не все-

гда принимают оптимальные инвестиционные решения, поскольку недостаточ-

но знакомы со спецификой работы всех дочерних компаний. Форма холдинговой

компании может также создавать значительные налоговые проблемы для ак-

ционеров. Дочерние компании холдингов платят налоги со своей операционной

прибыли. Затем холдинговая компания платит налоги с дивидендов, полученных

от дочерних компаний. Наконец, акционеры холдинговой компании платят нало-

ги с полученных от нее дивидендов. Фактически это означает тройное налогооб-

ложение операционной прибыли дочерней компании.

Роль ESOP в слияниях и поглощениях

Программа участия работников в долевой собственности (employee stock

ownership plan, ESOP) — это трастовый фонд, который делает вложения в цен-

ные бумаги фирмы-спонсора программы. Такие программы представляют собой

пенсионные планы с установленными взносами работников, инвестирующие, по

крайней мере, 50% своих активов в обыкновенные акции фирмы-спонсора ESOP.

Эти планы могут получать акции или денежные средства и использовать их на

покупку акций спонсора. Корпорация-спонсор может делать в ESOP взносы в ви-

де денежных средств, акций или иных активов, и эти взносы вычитаются из ее

налогооблагаемой базы. Попечитель плана распоряжается этими активами в ин-

тересах работников (бенефициаров). Попечитель обязан выгодно инвестировать

активы траста и, если не оговорено иное, может их продать, заложить или сдать

в аренду. Активы распределяются между работниками и не облагаются налогами

до тех пор, пока те их не изымут. И проценты, и платежи в счет основной суммы

долга по займам ESOP вычитаются из налогооблагаемой базы фирмы-спонсора

ESOP. Дивиденды на акции, внесенные в ESOP, также вычитаются из налогооб-

лагаемой базы, если они используются для погашения долга ESOP. Фирма-спон-

сор может воспользоваться налоговыми кредитами в размере до 0,5% фонда за-

работной платы, если в ESOP были сделаны взносы на эту сумму.

Существуют также налоговые преимущества для кредиторов, предоставив-

ших ссуду программам, владеющим более чем 50% акций фирмы-спонсора. На-

логом облагается только половина процентов, полученных кредиторами по этим

ссудам.

В 2000 г. насчитывалось около 11,5 тыс. таких программ, охватывающих поч-

ти 9 млн служащих (www.esopassociation.org). Из них 9% были открытыми ком-

паниями. Около трех четвертей приобрели акции фирмы-спонсора на заемные

средства. Они владели акциями фирм-спонсоров примерно на 500 млрд дол., бы-

ли мажоритарными собственниками около 2,5 тыс. фирм и стопроцетными соб-

ственниками около 1,5 тыс. фирм. Ранние исследования (Главного управления

Уточним термины

13

бухгалтерской отчетности США, 1987 г.) не сумели установить непосредствен-

ной связи между ростом производительности труда работников и рентабельно-

стью фирм-спонсоров. Но одно более позднее исследование показало, что финан-

совые результаты открытых акционерных компаний с ESOP были существенно

выше, чем аналогичных фирм без ESOP [Conte, Biasi, Kruse, Jampani, 1996].

Создание ESOP

На рисунке 1.2 показана последовательность шагов при создании програм-

мы. ESOP берет заем у финансовых институтов (шаг 1). а работодатель — спон-

сор программы его гарантирует (шаг 2). ESOP покупает на заемные средства ак-

ции работодателя-спонсора, и эти акции используются в качестве обеспечения

займа (шаг 3). Затем работодатель периодически делает в ESOP денежные взно-

сы (шаг 4). Из денежных взносов фирмы-спонсора в ESOP выплачиваются про-

центы и погашаются платежи в счет основной суммы долга (шаг 5). Поскольку у

фирмы-спонсора есть условное обязательство (она гарантировала заем), она пе-

редает ESOP право собственности на акции только по мере того, как происходит

частичное погашение займа (шаг 6).

ESOP как альтернатива объединениям

Если дочернюю компанию нельзя продать по цене, которую материнская ком-

пания считает разумной, а ликвидация дочерней компании приведет к потере

клиентов, то материнская компания может продать дочернюю ее сотрудникам че-

рез корпорацию-оболочку. Это компания, которая зарегистрирована как корпора-

ция, но не имеет сколько-нибудь значительных активов или не ведет никаких опе-

раций. Компания-оболочка учреждает ESOP, тот берет заем на покупку дочерней

компании, а материнская компания гарантирует этот заем. Компания-оболочка

Рисунок 1.2. ESOP с долговой нагрузкой

14

Глава I. Введение

управляет дочерней компанией, a ESOP владеет ее акциями. Дочерняя компания

генерирует прибыль, и компания-оболочка делает в ESOP не облагаемые налогом

взносы на обслуживание долга. По мере того как заем погашается, акции распре-

деляются между работниками, которые в конечном счете и становятся собствен-

никами дочерней компании.

ESOP и управленческие LBO

Программы ESOP обычно используются работниками при обычных или

управленческих LBO для выкупа акций у владельцев частных фирм. Чаше все-

го это происходит, когда в частную фирму вложены практически все средства ее

владельца. Такой механизм аналогичен продаже компании работникам по ини-

циативе владельца.

ESOP как способ защиты компании от захвата

ESOP может создать и фирма, обеспокоенная возможностью враждебного по-

глощения. ESOP берет заем под гарантию фирмы-спонсора и использует его на

покупку акций фирмы-спонсора. Пока заем не погашен, попечители ESOP сохра-

няют право голосовать этими акциями. Считается, что после погашения займа

работники обычно голосуют против предложений о поглощении из опасения ли-

шиться своего места.

Бизнес-альянсы

Компании могут объединяться не только путем слияний и поглощений, но и пу-

тем создания совместных предприятий, стратегических альянсов, с помощью

миноритарных инвестиций, франшиз и лицензий. Эти альтернативные способы

объединения компаний более подробно рассматриваются в главе 12. В дальней-

шем все формы, отличные от слияний или поглощений, мы будем называть биз-

нес-апьянсами.

Альтернативные формы объединения компаний

Совмест ные предприятия

Совместные предприятия — это отношения делового сотрудничества, ко-

торые две или более самостоятельные стороны устанавливают между собой

для достижения общих стратегических целей. Обычно совместное предпри-

ятие — независимое юридическое лицо (корпорация или партнерство). Кор-

порации имеют собственных управляющих, подотчетных совету директоров,

куда входят представители компаний — участниц совместного предприятия.

Уточним термины

15

Такое объединение, как правило, создается на ограниченный период времени.

Каждая компания-участница продолжает существовать как самостоятельное

юридическое лицо.

Стратегические альянсы

Стратегические альянсы, как правило, не приводят к созданию отдельно-

го юридического лица. Компании-участницы стратегического альянса могут

просто заключить соглашение о продаже продукции каждой из фирм клиен-

там другой или же о совместной разработке новой технологии, продукции

или процесса. Нередко такое соглашение можно расторгнуть без каких-либо

серьезных последствий. Его условия могут быть либо обязательными, либо,

как бывает чаще, необязательными юридически; главное, что движет обеими

сторонами, — желание реализовать общие цели.

Миноритарные инвестиции

Пассивные миноритарные инвестиции не требуют больших затрат време-

ни управляющих и могут быть высоколиквидными, если это инвестиции в от-

крытые акционерные компании. Иногда компания-инвестор помогает мелким

или новым фирмам разработать полезную для нее продукцию или техноло-

гию. Зачастую компания-инвестор получает представительство в совете ди-

ректоров фирмы, в которую она сделала инвестиции.

Франшизы

С юридической точки зрения франшиза — это эксклюзивное или неэкс-

клюзивное право продавать продукцию или оказывать услуги на данной тер-

ритории, которое компания, занимающаяся производством товаров или ока-

занием услуг, предоставляет дилеру. Иногда такие отношения оформляются

официально путем заключения договора франшизы. По этому договору ком-

пания может предоставлять дилеру консультации, помощь в продвижении на

рынок, финансовую поддержку и другие преимущества в обмен на долю в

доходах. Для компании франшиза — это низкозатратный способ расширить

дело, поскольку капитал обычно предоставляет дилер; однако обычно фран-

шиза эффективна только в таких отраслях, как общественное питание и роз-

ничная торговля.

Лицензионные соглашения

Такие соглашения не требуют первоначальных вложений капитала и явля-

ются удобным способом для компании распространить свой бренд на новые

товары и проникнуть на новые рынки, разрешив другим пользоваться своей

торговой маркой. Или же, заключив лицензионное соглашение, компания мо-

жет получить доступ к оригинальной технологии. Договор франшизы — одна

из разновидностей лицензионного соглашения.

16

Глава 1. Введение

Преимущества и недостатки

альтернативных форм объединения компаний

Главное достоинство этих альтернатив прямому поглощению: каждый парт-

нер может получить доступ к навыкам, продукции и рынкам другого с неболь-

шими затратами времени управляющих и финансовых ресурсов. Совместные

предприятия также позволяют распределить текущие операционные расходы

между участниками. К основным недостаткам этих форм объединения компа-

ний относятся неполный контроль и, в случае совместных предприятий, неза-

висимость управляющих и их подотчетность разным собственникам, необхо-

димость раздела прибыли между всеми сторонами, а также риск разглашения

коммерческой тайны. Последний риск наиболее высок для лицензионных со-

глашений, при которых контроль обычно бывает очень ограниченным.

УЧАСТНИКИ ПРОЦЕССА

СЛИЯНИЙ И ПОГЛОЩЕНИЙ

Даже самые лучшие идеи пропадают втуне, если их неправильно воплоща-

ют в жизнь. Чтобы сделка из идеи стала свершившимся фактом, требуются

усилия множества высококвалифицированных советников, каждый из кото-

рых специализируется на каком-то одном аспекте процесса М&А. Зная, ка-

кую роль играют в нем различные участники, легче определить, какие ре-

сурсы потребуются для той или иной сделки. Хороший совет на вес золота, а

плохой может привести к катастрофе. Как и в любой другой профессии, со-

ветники бывают и более, и менее квалифицированными. Крупные финансо-

вые институты могут предоставить весь спектр услуг по консалтингу в облас-

ти М&А, но вряд ли располагают такими профессионалами, которые могли

бы на должном уровне курировать все аспекты сделки. Освешая крупнейшие

объединения, пресса обычно больше всего пишет об инвестиционных банки-

рах и юристах, но в подготовке и благополучном завершении сделки немалую

роль играют и другие специалисты.

Инвестиционные банкиры

На передовой процесса поглощения нередко находятся инвестиционные бан-

киры. Они дают консультации по стратегии, тактике и выбору мишени для

поглощения, анализируют потенциальных покупателей и продавцов, уста-

навливают первоначальный контакт с продавцом или покупателем, а так-

J частички процесса слияний и поглощений

17

же оказывают помощь в ведении переговоров, оценке компании-мишени и

структурировании сделки. Инвестиционные банкиры помогают определить

стратегические цели фирмы и оценить альтернативные пути их достиже-

ния. В отделах корпоративных финансов крупных банковских инвестицион-

ных фирм обычно имеются специальные группы консультантов по стратегии

М&А. По данным Mergerstat, в 2001 г. в пятерку крупнейших инвестицион-

ных банков (по их доле в годовом объеме сделок М&А в долларовом выраже-

нии) входили Goldman Sachs, Merrill Lynch, Morgan Stanley Dean Witter, Credit

Suisse First Boston и Citigroup/Salomon Smith Barney [Mergerstat. 2002].

Заключение о добросовестности сделки

Заключение о добросовестности сделки — это подготовленный и подпи-

санный третьей стороной документ, подтверждающий адекватность цены в

предполагаемой сделке тендерного предложения, слияния, продажи активов

или LBO. В этом заключении цена и условия сделки рассматриваются с точки

зрения цен и условий аналогичных сделок. Центральное место занимает объ-

яснение причин, по которым стоимость данной сделки должна быть выше или

ниже стоимости других. Обычно в таких заключениях указывается рекоменду-

емый для данной сделки диапазон цен. Нередко он бывает очень широким.

Хотя такие заключения предназначаются для информирования инвесто-

ров, на практике их используют и для защиты членов советов директоров от

возможной критики со стороны акционеров. Как правило, они подтверждают

правоту совета директоров, одобрившего ту или иную сделку. Наличие заклю-

чения вовсе не отменяет необходимости проведения проверки чистоты сдел-

ки, поскольку инвестиционные банкиры, подготовившее заключение, могли

иметь свои причины одобрить эту сделку. Иногда заключения о добросове-

стности сделки также готовят бухгалтерские фирмы и консультанты. Успеш-

но конкурировать с инвестиционными банкирами им помогают более незави-

симое положение, профессиональные знания, а также относительно низкая

плата за услуги. Но какая бы организация ни давала заключение о добросо-

вестности сделки, инвестор всегда должен учитывать, что она может руково-

дствоваться при этом собственными интересами.

Вознаграждение за консалтинговые услуги инвестиционных банкиров не-

редко обусловлено удачным завершением сделки и обычно составляет 1—2%

ее стоимости. Чем крупнее сделка, тем оно больше. Оно может и превысить

1 —2%, если консультанты добились каких-то целей и за это было предусмот-

рено поощрение. Плата за подготовку заключения о добросовестности сделки

нередко составляет до четверти всего вознаграждения консультанта за сдел-

ку [Sweeney, 1999]. Хотя размер этой платы и может зависеть от объема сдел-

ки, обычно составление заключения оплачивается независимо от того, совер-

шается сделка или нет.

18

Глава 1. Введение

Что лучше: крупный инвестиционный банк или мелкий

Размер инвестиционного банка, который может быть привлечен к участию

в сделке в качестве советника, зачастую зависит от ее объема. Крупнейшие

инвестиционные банки вряд ли заинтересуются сделкой стоимостью менее

100 млн дол. Однако если банк — самый крупный, это вовсе не означает,

что его советы — самые лучшие. Ценную информацию по отдельным отрас-

лям предоставляют так называемые инвестиционные бутики. В то же вре-

мя крупным фирмам легче найти подход к крупным корпоративным поку-

пателям и продавцам. Инвестиционные банки зачастую обладают большой

базой данных по последним сделкам, которую можно использовать при опре-

делении стоимости потенциальной компании-мишени. Данные, необходимые

для заключения уникальных сделок, легче найти в инвестиционных бутиках.

Наконец, крупные инвестиционные банки могут помочь с финансировани-

ем масштабных сделок благодаря своим связям с кредитными институтами и

брокерскими дистрибьюторскими сетями.

Услуги по финансированию

При крупных сделках группа инвестиционных банков, называемая также

синдикатом, соглашается купить у поглощающей компании весь новый вы-

пуск ценных бумаг (например, долговых обязательств, привилегированных

или обыкновенных акций) для их последующей продажи широкой массе ин-

весторов. Внутри этого синдиката есть группа банков, которые гарантируют

размещение ценных бумаг или покупают их, и группа банков, которая их про-

дает. Та, которая продает, нередко состоит из фирм с наиболее развитой бро-

керской дистрибьюторской сетью.

После регистрации ценных бумаг в Комиссии по ценным бумагам и бир-

жам (Securities and Exchange Commission, SEC) осуществляется либо их пер-

вичное публичное предложение (IPO) инвестиционному сообществу по цене,

согласованной е эмитентом и инвестиционной банковской группой, либо их

частное размещение среди институциональных инвесторов, таких как пенси-

онные фонды и страховые компании. В отличие от публичного предложения,

частное размещение не подлежит регистрации в SEC, если ценные бумаги по-

купаю гея не для перепродажи, а для вложения средств.

Юристы

Правовая схема типичной сделки М&А стала такой сложной, что один юрист

уже не может обладать знаниями, необходимыми для решения всех возникаю-

щих вопросов. Над крупными, сложными сделками работают команды из десят-

Участники процесса слияний и поглощений

19

ков юристов, каждый из которых специализируется в своей области права. Как