/

Author: Скотт М.К.

Tags: экономические науки основные понятия стоимость капитал фонды результаты общественного производства финансы менеджмент

ISBN: 5-901028-13-9

Year: 2000

Text

Марк К. Скотт

Факторы стопин

рмюводство д. 1я \п:педж1 ров

ПО ВЫЯВЛЕНИИ) РЫЧ\| ов

СОЗДАНИЯ стоимости

©WILEY

Марк Коулридж Скотт занимает ш«т ж-11<ын1пелы1ого

ц||цс-11|»'.1и.ъ'1ггп компании l.igtithoiiM- Holding'. — недавно

созданной Mi‘>K;iyiui|>o;iiioii группы. <-iiriiiuLiiuii|>yioiiii'iicH п

области 11|1<|ю|1ми11иои11ого и <>pruiiH3iimioiinon>o6ivii<-4ciiiia

маркетинговых стратегий. Прежде бы......................сратинпым

д|||и-кто|юм компании WPP Group pie. до :гтоп> шч-колько

лет работал консультантом но уи|итлси1но и Ев|юие и США.

Получил степень магистра де.товот iviMiiiuicn>ii|H>iuiliia и

Гарвардской школе бизнеса, закончил также ОксфордскиП

и Кембриджский университеты. Автор киши •'1Ъе Intellect

Industry».

Mark C. Scott

Value

drivers

THE MANAGER'S FRAMEWORK

FOR IDENTIFYING THE DRIVERS

OF CORPORATE VALLE CREATION

WPP Group pic

JOUS WI1.KY

(Jiich<-»lrr V-w York - Wrmln-ini • Kri-luiic •

• Singa|»>n- • Toronto

Серия «Мастерство»

Марк К. Скотт

Факторы

стоимости

РУКОВОДСГВО для МЕНЕДЖЕРОВ

ПО ВЫЯВЛЕНИЮ РЫЧАГОВ

СОЗДАНИЯ СТОИМОСТИ

-ОЛИМП— BIHHEC-

2000

УДК 330.133

ББК 65.011.3

С44

Перевел с английского

А Н Исаенко

Научные редакторы

Н Н Барышникова.

Е Н Лобанова,

декан Школы финансового менеджмента АНХ

УДК 330.133

ББК 65.011.3

ISBN 5-901028-13-9 (рус.)

ISBN 0-471-97878-7 (игл.)

© 1998 by John Wiley A Sons Ud.

BafFins Lane. Chichester,

West Sussex POI9 IUD. England

© Перевод на русск из., оформление.

ЗАО «Олимп—Бизнес», 2000

Все права защищены

Лицензионный перевод с английского издания,

опубликованного издательством John Wiley A Sons

ОБ АВТОРЕ

Марк Коулридж Скотт занимает пост исполнительно-

го вице-президента компании Lighthouse Holdings —

недавно созданной международной группы, специали-

зирующейся в области информационного и организа-

ционного обеспечения маркетинговых стратегий.

Прежде был оперативным директором компании

WPP Group pic, до этого несколько лет работал кон-

сультантом по управлению в Европе и США Получил

степень магистра делового администрирования в

Гарвардской школе бизнеса, закончил также Оксфорд-

ский и Кембриджский университеты. Автор книги

«The Intellect Industry*.

Содержание

Предисловие.........................13

Вступительное слово

к российскому изданию...............17

Часть первая

Анализ деятельности компаний........23

Главе 1. Почему в бизнесе

на первом месте фирма?..............25

МИССИЯ И КОРПОРАТИВНАЯ СТРАТЕГИЯ:

«ВИДЕТЬ ЛЕС ЗА ДЕРЕВЬЯМИ».......30

Глава 2. Сегментация................33

СЕГМЕНТАЦИЯ ПО ТИПУ ПОТРЕБИТЕЛЯ..37

СЕГМЕНТАЦИЯ ПО ТИПУ

ПРОФЕССИОНАЛЬНЫХ НАВЫКОВ........40

ОБОБЩЕНИЕ........................44

Глава 3. Ранжирование СХЕ...........49

ГЕОГРАФИЧЕСКИЙ ОХВАТ.............54

ОБОБЩЕНИЕ........................57

Содержание

Глава 4. И вновь о корпоративной стратегии....59

ПОРТФЕЛЬНАЯ СТРАТЕГИЯ....................60

Управление риском....................64

ВЕРТИКАЛЬНАЯ ИНТЕГРАЦИЯ 67

Виртуальные корпорации...............71

ГОРИЗОНТАЛЬНАЯ ИНТЕГРАЦИЯ................72

СТРАТЕГИЯ ФИНАНСОВОГО ХОЛДИНГА...........74

ОБОБЩЕНИЕ

Итак, существует ли корпоративная стратегия? ...77

Глава 5. Насколько хорошо

идут дела у фирмы?.......................81

РЕНТАБЕЛЬНОСТЬ СОБСТВЕННОГО КАПИТАЛА.......83

ПОТОК ДЕНЕЖНЫХ СРЕДСТВ...................87

ПРОИЗВОДИТЕЛЬНОСТЬ.......................91

ОБОБЩЕНИЕ................................94

Глава 6. Изучение рыночной среды.........97

КОНКУРЕНЦИЯ:

ДИФФЕРЕНЦИАЦИЯ ИЛИ НИЗКИЕ ИЗДЕРЖКИ ....99

О ФАКТОРАХ СТОИМОСТИ....................106

МОДЕЛЬ РЫНКА............................107

Стадии жизненного цикла продукта

или услуги..........................109

Угроза появления на рынке новых конкурентов

и смены собственников...............112

Интенсивность нововведений..........116

Влиятельность покупателя............121

Влиятельность поставщика............126

Роль промышленной политики государства.128

Макроэкономическая среда............131

Основные детерминанты

макроэкономической среды..........133

ОБОБЩЕНИЕ...............................135

Содержание

Часть вторая

Ключевые сферы компетентности..............141

Глава 7. Стратегия стоимостной цепочки...143

ОБОБЩЕНИЕ..............................152

Глава 8. Стратегия основной деятельности . .. 153

ЗАКУПКИ И СНАБЖЕНИЕ....................154

И снова о факторах стоимости.........157

ОСНОВНЫЕ ПРОИЗВОДСТВЕННЫЕ ПРОЦЕССЫ .... 159

И снова о факторах стоимости.........154

• СЬовфешемдегь • Качество • Уделы»* издержки

Обобщение............................169

РАСПРЕДЕЛЕНИЕ.............. _ 178

И снова о факторах стоимости.........179

ОБОБЩЕНИЕ............................. 183

Глава 9. Стратегия маркетинга,

продаж и обслуживания..................185

Сегментация потребителей 187

Достоинство лояльности.... 189

Продажи в сравнении с маркетингом....191

И снова о факторах стоимости.........194

СТРАТЕГИЯ ВЫБОРА ПОЗИЦИЙ ТОРГОВОЙ МАРКИ

И ИНФОРМАЦИОННАЯ СТРАТЕГИЯ............198

Капитал, воплощенный в торговой марке,

или краткосрочная прибыль............

И снова о факторах стоимости..........

СТРАТЕГИЯ ЦЕНООБРАЗОВАНИЯ

И СТРАТЕГИЯ СТИМУЛИРОВАНИЯ ПРОДАЖ.....

Стратегия ценообразования.............

И снова о факторах стоимости.

СТРАТЕГИЯ ПРОДАЖ И ОБСЛУЖИВАНИЯ.........

Продажи в сравнении с обслуживанием...

И снова о факторах стоимости.

ОБОБЩЕНИЕ...............................

10

Содержание

Глава 10. Стратегия нововведений.........237

И снова о факторах стоимости.........240

ОБОБЩЕНИЕ.............................243

Глава 11. Финансовая стратегия...........245

СТРУКТУРА КАПИТАЛА:

ТИП ФИНАНСИРОВАНИЯ ...................246

И снова о факторах стоимости.........249

Обобщение............................253

РЫНКИ КАПИТАЛА: ИСТОЧНИКИ КАПИТАЛА....254

И снова о факторах стоимости.........256

ФИНАНСОВЫЙ МЕНЕДЖМЕНТ:

ИСПОЛЬЗОВАНИЕ КАПИТАЛА

И УПРАВЛЕНИЕ ИМ......................259

Контроль над издержками............... —

И снова о факторах стоимости.........262

Управление денежными потоками........265

Управление СХЕ.......................271

Распределение капитала,

инвестиции и поглощения..............274

И снова о факторах стоимости...........276

ОБОБЩЕНИЕ............................... 278

Глава 12. Стратегия управления

человеческими ресурсами..................281

И снова о факторах стоимости.........284

СТРУКТУРА И ФОРМЫ ОРГАНИЗАЦИИ

ЧЕЛОВЕЧЕСКИХ РЕСУРСОВ.................291

Межфункциональные команды

или функциональные отделы............292

Сокращение иерархических уровней

управления...........................294

Коммуникационные сети................296

Наделение полномочиями................ —

«Внутреннее предпринимательство».....297

И снова о факторах стоимости.........300

Содержание

ПОЛИТИКА ОПЛАТЫ

И ОЦЕНКИ РЕЗУЛЬТАТОВ ТРУДА..........302

И снова о факторах стоимости.......306

КАРЬЕРНЫЙ РОСТ....................... 309

ПРОФЕССИОНАЛЬНАЯ ПОДГОТОВКА..........310

И снова о факторах стоимости.......313

ВНУТРЕННЯЯ СИСТЕМА

ИНФОРМАЦИОННОГО ОБМЕНА............... -

И снова о факторах стоимости.......317

УСЛОВИЯ ТРУДА........................ 318

И снова о факторах стоимости.......320

ПРИЗЫВ КО ВСЕМ!

В данном случае звучит примерно так:

«Возлюбите друг друга...».........322

Жесткость трудовых отношений........ —

Сравнительные ставки оплаты труда..323

ОБОБЩЕНИЕ........................... 326

Глава 13. Информационная стратегия....329

КОММУНИКАЦИОННАЯ РОЛЬ ИТ............332

ОПЕРАТИВНАЯ РОЛЬ ИТ... 338

И снова о факторах стоимости......343

ОБОБЩЕНИЕ........................... 345

Глава 14. Лоббирование интересов......347

И снова о факторах стоимости......350

ОБОБЩЕНИЕ............................ -

Часть третья

Дополнительные вопросы....................З5з

Глава 15. Еще несколько слов

о ключевых сферах компетентности.....355

И снова о факторах стоимости.......359

ОБОБЩЕНИЕ..........................364

12 Содержание

Глава 16. Еще несколько слов

о корпоративной стратегии..............365

КОРПОРАТИВНЫЕ СТРУКТУРЫ..............367

И снова о факторах стоимости.......372

РОЛЬ РУКОВОДСТВА....... —

И снова о факторах стоимости.......374

ОБОБЩЕНИЕ........................... 376

Глава 17. Еще раз об итоговых результатах ..379

РАСЧЕТ БУДУЩИХ ДЕНЕЖНЫХ ПОТОКОВ......380

ОЦЕНКА СТОИМОСТИ ДЕНЕЖНОГО ПОТОКА....382

И снова о факторах стоимости.......384

ОБОБЩЕНИЕ............................389

Заключение.............................391

Приложения................................395

Приложение 1. Контрольное сравнение....397

Приложение 2. Откуда брать информацию? ....401

Список литературы......................405

Предметный указатель...................409

Предисловие

В мире современной конкуренции компаниям очень важно

концентрировать ресурсы в тех сферах деятельности, где

создается стоимость для держателей акций. Чтобы добиться

этого на практике, работающие в бизнесе должны ясно

осознавать, как они участвуют в процессе создания такой

стоимости. В компании WPP Group мы стремимся к тому,

чтобы все 20 тыс. наших профессионалов, работающих по

всему свету, понимали, на чем именно необходимо сосре-

доточить свои усилия, дабы максимизировать общий вклад

в стоимость акционерного капитала. Мы также стремимся,

чтобы специалисты WPP, работая с нашими постоянными

клиентами, раскрывали им наилучшие способы увеличения

стоимости для акционеров их собственных компаний по-

средством эффективной маркетинговой деятельности.

Как бы много времени ни уделяли мы в материнской

компании WPP разработке целостной корпоративной стра-

тегии, последняя может быть реализована только благодаря

индивидуальным усилиям множества людей, претворяющим

ее в жизнь своим повседневным трудом. В свою очередь,

многие наши клиенты полагаются на нас в осуществлении

Предисловие

их корпоративных стратегий через те каналы информаци-

онного обмена, которыми мы пользуемся ради этой цели.

Я убежден, что все наши сотрудники ясно осознают,

каким образом организация в целом создает стоимость

для акционеров, и опираются на это понимание, чтобы в

правильном направлении устремить свои усилия и повы-

сить их общую эффективность.

Серьезная опасность для всех нас таится в концентра-

ции действий в узкой функциональной области специа-

лизации и утере из вида, по известной пословице, леса

за отдельными деревьями. Эта книга представляет собой

полезное руководство для менеджеров на всех уровнях

управления, которое поможет в полной мере понять,

каким образом компании, подобные нашей или фирмам

наших клиентов, создают стоимость для акционеров и

какую лепту могли бы внести в это дело сами менеджеры.

В отличие от большинства книг по менеджменту, напи-

санных в 90-е годы, которые умильно повествуют о быст-

ротечных увлечениях консультантов, рассчитанных на

одобрение в советах директоров, эта книга опирается на

прочный фундамент — пусть внешне не столь эффект-

ный, но весьма содержательный. Суть его в реальной

помощи менеджерам и сотрудникам компаний в ком-

плексной диагностике и самостоятельном выборе пра-

вильных действий.

Мартин Соррелл,

главный исполнительный директор

WPP Group pic

Октябрь 1997 г.

WPP Group pic — крупнейшая компания в сфере

рекламы и маркетинговых услуг, осуществляет

консультативную помощь таким фирмам, как

Ogilvy & Mather Worldwide, J. Walter Thompson,

Hill & Knowlton и Research international. В ком-

пании WPP работает более 20 тыс. сотрудников

в 784 офисах, расположенных в 83 странах мира

и представляющих более 40 фирм в составе WPP.

В 1996 г. доход компании составил 2,8 млрд дол.

Вступительное слово

к российскому изданию

Испокон иску в компаниях переплетались действия двух

типов: те, что наращивают стоимость, и те, что увеличи-

вают непроизводительные ииержки Нс будет ошибкой

скатать. что начиная с 1980-х годов в большинстве за-

падноевропейских и американских фирм между этими

двумя типами действий сложилось неотагоприятиое со-

отношение Косные органа мционные стрхгтуры с жест-

ким ле те кием на функциональные отделы, многочислен-

ная армия менеджеров, охватившая средние «лаки»

иерархических пирамид, плачевный недостаток внима-

ния к потребителям, устаревшие системы производства.

18

Вступительное слово к российскому изданию

распределения и снабжения — все эти факторы в сочета-

нии оказали просто катастрофическое влияние на эф-

фективность хозяйственной деятельности. Бизнес охвати-

ла безоглядная вера в оберегающую силу РАЗМЕРОВ.

Долгое время излюбленным средством преодоления слож-

ных проблем, возникающих при управлении отдельными

хозяйственными единицами, были конгломераты.

С тех пор многое изменилось. Последние 20 лет стали

свидетелями, вероятно, крупнейшего со времен промыш-

ленной революции переворота в теории и практике

управления. За эти два десятилетия большинство западных

фирм сделало, несомненно, громадный рывок в наращи-

вании эффективности; достаточно сказать, что в по-

следние десять лет производительность ежегодно увели-

чивалась вдвое. Соответственно, до беспрецедентного

уровня поднялись и цены акций. Организации пошли на

уменьшение числа иерархических уровней; сократили на-

кладные расходы; избавились от неэффективных или

неключевых хозяйственных единиц; провели структурную

перестройку, заменив или дополнив отделы межфункцио-

нальными командами; наделили свои хозяйственные

единицы полной экономической самостоятельностью;

осуществили компьютеризацию внутренних информа-

ционных систем. Сквозь корпоративный сухостой наконец

пробились яркие солнечные лучи.

Но преобразования на этом не закончились. Конкурент-

ное давление не думает ослабевать, а лишь усиливается.

Продолжается глобализация рынков, и в драку вступают

новые международные группы конкурентов. Средний жиз-

ненный цикл большинства продуктов сокращается. Тем-

пы повышения эффективности и быстрота реакции на

изменение рыночных условий, необходимые для успеш-

ной конкуренции, все возрастают. С появлением на рын-

ке новых производителей и новых технологий, меняющих

Вступительное слово к российскому изданию

18

характер большинства процессов в бизнесе — наиболее

выразительный пример такого рода перемен являет собой

Интернет, — происходят радикальные сдвиги в структу-

ре издержек. Все вокруг движется быстрее и быстрее, и со

временем ускорение будет только возрастать. Сегодняш-

ние «парадигмы» конкуренции уже завтра безнадежно

устареют.

По всем этим причинам компании просто вынуждены

продолжать внутренние реорганизации и преобразования.

Некогда главный исполнительный руководитель (глав-

ный исполнительный директор)* мог позволить себе рос-

кошь мало-помалу увеличивать рыночную долю своей

компании, опираясь на отлаженную производственную

систему и проверенный временем продукт. Сегодня ему

отведены всего лишь какие-то год—два на то, чтобы

доказать свою способность создавать стоимость для акци-

онеров, а не справится — его тут же вытолкают взашей.

Для решения этой задачи руководитель должен отлично

понимать, какие силы в его компании движут созданием

стоимости и как он может повлиять на этот процесс.

Главным исполнительным руководителем (или главным исполни-

тельным директором) здесь именуется высшее должностное лицо

компании независимо от конкретного поста, который оно занима-

ет (будь то президент, председатель совета директоров, исполни-

тельный работник, совмещающий обе должности, или иное). Глав-

ный исполнительный руководитель отвечает за проведение в жизнь

политики, направление которой определяет совет директоров. Для

обозначения такого должностного лица в англоязычной литерату-

ре используется термин Chief Executive Officer (СЕО) Следует

различать СЕО и COO (Chief Operating Officer) - главного опера-

тивного руководителя, отвечающего за текущее функционирова-

ние, основную деятельность компании и являющегося вторым

лицом во внутрифирменной иерархии - Примеч переводчика.

20 Вступительное слово к российскому изданию

Так обстоит дело на Западе. А что же происходит в

России и в странах Центральной Европы? Если уж от

западного бизнеса восстановление «спортивной формы»

требует недюжинных усилий, то республикам бывшего

Советского Союза приходится, без сомненья, еще труд-

нее. И, к сожалению, круг экономических и политиче-

ских проблем, с которыми сталкивается регион, никак

не сужается. Компании — двигатель экономического роста

на любом свободном рынке — по-прежнему вынуждены

бороться за избавление от тугих пут, доставшихся им в

наследство от прежней системы. При этом действовать им

приходится в условиях непрерывных колебаний потреби-

тельского спроса и курсов национальных валют. Подоб-

ные колебания совсем не благоприятствуют инвестициям

и нововведениям, а лишь побуждают к спекуляции.

От способности российского делового сообщества к

«самомодернизации» и конкуренции на мировом рын-

ке — больше, чем от любых других факторов! — зависит

будущее экономическое процветание России. Развитие

бизнеса и появление современных квалифицированных

менеджеров предопределяет, сумеет ли Россия достаточ-

но быстро сократить экономический разрыв с Западом

прежде, чем окончательно не утратит свои рынки. Воз-

можно, автору этой книги удастся внести посильный

вклад в этот процесс своей попыткой осмыслить уроки

революционных преобразований в западном бизнесе, про-

исшедших за последнее десятилетие, — попыткой, кото-

рая могла бы помочь российским менеджерам учиться на

чужих ошибках, а не познавать их на собственном мучи-

тельном опыте.

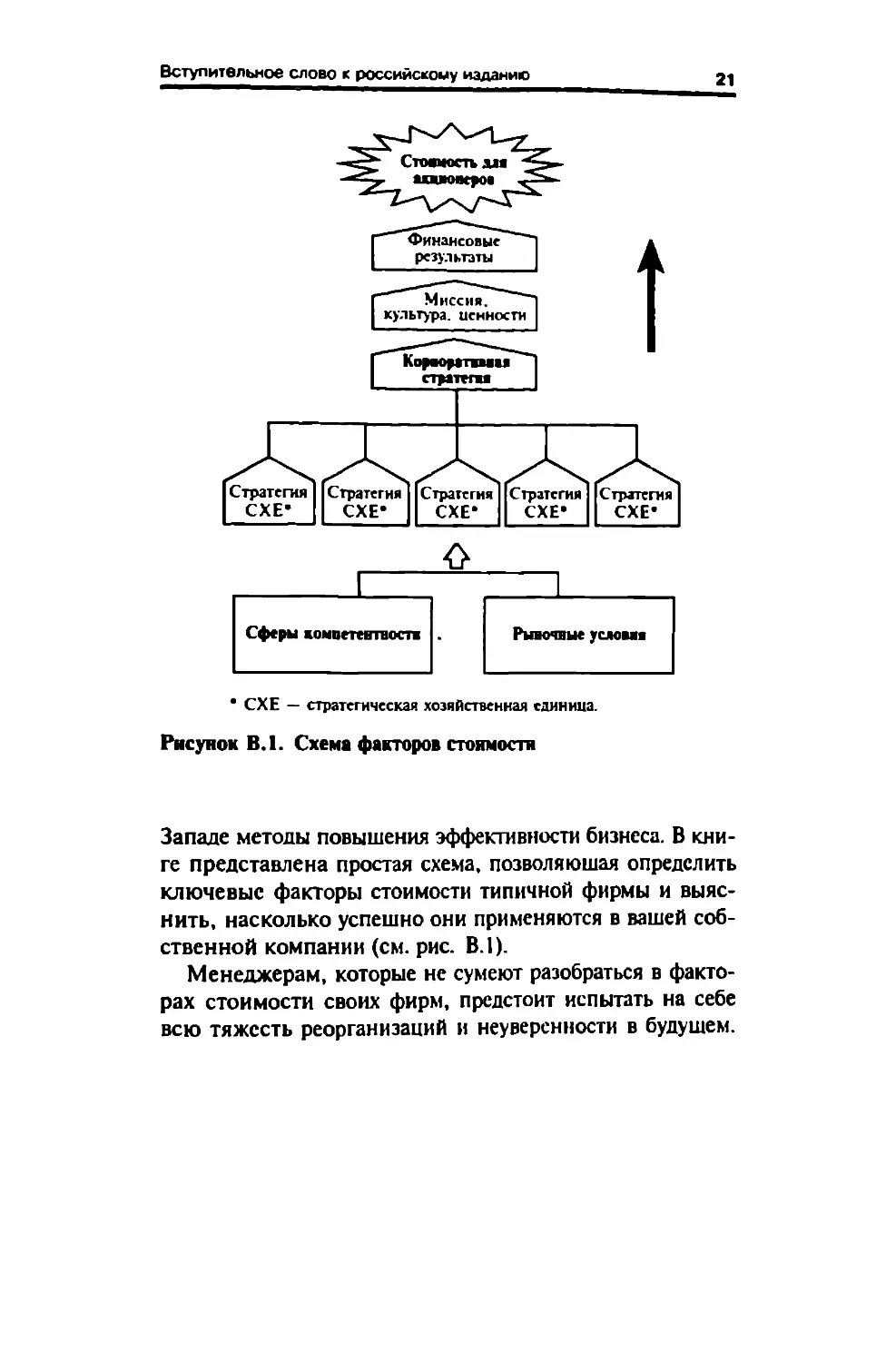

Эта небольшая книга адресована нынешним и буду-

щим менеджерам, которые хотели бы понять, как они

могут содействовать созданию стоимости своих компа-

ний, и которые хотели бы быстро освоить испытанные на

Вступительное слово к российскому изданию

Рыночные услован

• СХЕ — стратегическая хозяйственная единица.

Рисунок В.1. Схема факторов стоимости

Западе методы повышения эффективности бизнеса. В кни-

ге представлена простая схема, позволяюшая определить

ключевые факторы стоимости типичной фирмы и выяс-

нить, насколько успешно они применяются в вашей соб-

ственной компании (см. рис. В.1).

Менеджерам, которые не сумеют разобраться в факто-

рах стоимости своих фирм, предстоит испытать на себе

всю тяжесть реорганизаций и неуверенности в будущем.

22 Вступительное слово к российскому издание

Те же, кто справится с этой задачей, получат реальную

возможность внести существенный вклад в возрождение

России и восстановление ее прежних позиций на миро-

вом рынке. Очень хочется надеяться, что эта книга ока-

жется для вас полезным подспорьем на нелегком, но

восхитительном пути вперед.

/^-44-- С-

Часть первая

Анализ деятельности

компаний

Почему в бизнесе

на первом месте фирма?

Вопрос может показаться легковесным, но стоящую за ним

проблему не все и не всегда понимают с должной ясностью.

Мотивы, которыми руководствуются в своих действиях ме-

неджеры фирм, претерпели за последнее десятилетие не-

простые изменения. А ведь именно эти мотивы определяют

способы и средства конкурентной борьбы между фирмами.

Нет сомнения, что сегодня главная цель менеджеров со-

стоит в увеличении стоимости для акционеров. Это означает

максимизацию доходов тех людей, кто имеет долю в соб-

ственности компании. Стоимость для акционеров — это про-

сто другое обозначение обшей стоимости собственного (или

акционерного) капитала фирмы или ее «рыночной капитали-

зации». Рыночное облачение фирмы открытого типа, чьи ак-

ции свободно обращаются на фондовом рынке, вполне про-

зрачно. Рыночная капитализация есть попросту число акций,

зарегистрированных на бирже, помноженное на среднюю

цену акции. Для закрытых акционерных компаний определить

Часть первая Анализ деятельности компаний

это значение бывает сложнее, но в данный момент от

различий можно отвлечься. Создает ли руководство фирмы

стоимость — это с полнейшей отчетливостью для акционе-

ра проявляется в движении курса акций.

Рынки капитала стали весьма изощренными в выяв-

лении фирм, которые недостаточно успешно создают сто-

имость для акционеров. На каждую из крупнейших кор-

пораций приходится по нескольку групп аналитиков,

посвящающих свое время определению того, насколько

эффективно фирма увеличивает стоимость акционерного

капитала. Если стоимость ее акций падает ниже уровня,

который они полагают приемлемым, фирма становится

мишенью усилий, направленных на смену руководства.

Если такая смена запаздывает, фирма может стать мише-

нью поглощения. Тем самым руководители компаний по-

лучают отчетливый стимул следить за тем, чтобы цена

акций при любых обстоятельствах не падала ниже опре-

деленного приемлемого для рынка уровня.

Стоимость собственного (акционерного) капитала

компании определяется преимущественно (но не исклю-

чительно) устойчивыми темпами роста прибыльности и

величиной ожидаемого денежного потока, который весь-

ма тесно связан с прибылью (мы разделяем здесь эти два

понятия, поскольку между ними существует несколько

важных отличий). Вот почему все внимательно следят за

движением прибыли — насколько оно соответствует

ожиданиям. Если говорить более строго, рынки отслежи-

вают рост показателя прибыли в расчете на акцию*. Ос-

новная часть консультативной помощи большинству

фирм независимо от того, проводят ли они структурную

перестройку с целью снижения издержек или рациона-

Величина прибыли в расчете на акцию обычно вычисляется деле-

нием посленалоговой прибыли компании на количество выпу-

шенных акций.

Глава 1 Почему в бизнесе на первом месте фирма’

27

лизацию структуры активов, избавляясь от тех из них,

которые не связаны с основной деятельностью, направ-

лена на то, чтобы улучшить показатель прибыли на ак-

цию. Он непосредственно влияет на рыночную оценку

стоимости фирмы и, следовательно, на доходы акционе-

ров компании.

Рынки — это вовсе не «краткосрочные спекулянты»,

в чем их частенько обвиняют. Финансовые рынки в боль-

шей степени интересует долгосрочный рост прибыли,

нежели ее абсолютная величина за один-единственный

год. Если, например, фирма инвестирует средства в стро-

ительство зданий, следует ожидать, что прибыль от уве-

личения доли рынка временно снизится. Значительный

рост дохода от продаж может служить индикатором буду-

щих прибылей в том случае, если фирма завоевала доми-

нирующее положение на рынке. Если же фирма сокраща-

ет инвестиции в рекламу, добиваясь сиюминутной при-

были, это может подорвать способность продукции с

торговой маркой приносить прибыль в долгосрочной пер-

спективе. Финансовый рынок, как правило, заметит это

и «встроит» соответствующие ожидания, корректируя

стоимость акционерного капитала. Как мы увидим, име-

ется много путей максимизации долгосрочных прибылей

и много индикаторов способности фирмы добиться этого.

Но какой бы способ действий она ни избрала, рынок

будет интересовать долгосрочный рост доходности акций.

Итак, цель фирмы — создавать стоимость для ее вла-

дельцев. Кажется, не слишком-то сложная наука? В про-

шлом, однако, это положение не всем представлялось

столь очевидным. Часто негласной целью служило жела-

ние создать «приятную и удобную жизнь» высшим руко-

водителям компании безотносительно к тому, как это

отразится на «производстве» прибыли. О таком понима-

нии целей фирмы можно судить по реактивным лайнерам

для руководства или по уникальным коллекциям произ-

28

Часть первая Анализ деятельности компаний

ведений искусства в штаб-квартире. Многие фирмы при-

держивались этики пожизненной занятости и видели свою

цель в обеспечении гарантированного и достаточно высо-

кого качества жизни для работников предприятия. Апо-

феоза такая практика достигает в ряде крупных открытых

акционерных компаний. Но даже «коммерчески ориенти-

рованные» фирмы, как правило, поддерживали деликат-

ный компромисс между грубым стремлением к максими-

зации годовой прибыли и более широким спектром целей,

таких как моральное или интеллектуальное лидерство. Для

многих менеджеров целью по-прежнему остается размер,

или масштаб деятельности компании, измеряемый скорее

величиной обшей выручки (дохода от продаж), нежели

рыночной капитализацией. Часто полагают, что размер

придает дополнительный престиж фирме. Но большая

величина дохода, разумеется, вовсе не обязательно соот-

ветствует высокой прибыли. Работу легко можно выпол-

нить ценой убытков, разъедающих стоимость для акцио-

неров.

Те времена по большей части миновали, и все, вклю-

чая государственные предприятия, почувствовали на себе

это обстоятельство. Корпоративные «штурмовики» и «про-

рабы» организационных перестроек сломали хребты боль-

шинству старых корпоративных чудиш. Рост инвестицион-

ных фондов привел к тому, что пакеты держателей акций

в совокупности стали превышать стоимость большинства

фирм, в которые акционеры вложили свои средства и

которым эти инвестиции придали больше гибкости. Сей-

час все измеряется стоимостью капитала акционеров.

Компании, которым это не ясно, уже, как правило, ис-

пытывают серьезные проблемы. Единственный вопрос,

который следует задавать, — правильно ли действует

фирма для максимизации отдачи, поступающей акционе-

рам, концентрирует ли она усилия в тех сферах, которые

реально определяют создание стоимости (см. рис. 1.1).

Рыночная капитализация

Цена акции

Сферы компетентности

------1

Рыночные условия

Рисунок 1.1. Схема факторов стоимости

30

Часть первая. Анализ деятельности компаний

МИССИЯ И КОРПОРАТИВНАЯ СТРАТЕГИЯ:

«ВИДЕТЬ ЛЕС ЗА ДЕРЕВЬЯМИ»

Большинство современных фирм — очень сложные

образования и вовлечены в управление множеством раз-

нообразных видов деятельности, продуктов и услуг. В сущ-

ности, любая достаточно крупная фирма проводит опе-

рации на международной основе. Поскольку компании

весьма многолики, обычно бывает трудно ответить на

вопрос, как данная фирма намерена обеспечить макси-

мальную отдачу акционерам. Искусство, отличающее хо-

рошего менеджера, состоит в том, чтобы видеть лес за

деревьями, понимать, куда нацелена компания и как

каждая отдельная ее часть участвует — или не участву-

ет — в общем процессе создания стоимости.

Каково общее предназначение, миссия фирмы? В чем

состоит ее стратегическая цель? Каковы шансы достичь

этой цели? Терминологически понятие миссия отлично от

понятия корпоративная стратегия. Миссия — это кон-

цептуальное намерение двигаться в определенном на-

правлении, тогда как стратегия определяет путь, или

способ, каким фирма намеревается туда добираться. Воз-

можно, вы думаете, что без труда сумеете выяснить мис-

сию компании? На самом деле это бывает труднейшей

задачей. Можно обратиться к формулировке миссии, со-

держащейся в заявлении председателя правления вашей

фирмы, которое обязательно входит в ее ежегодные отче-

ты. Но зачастую она звучит как поэтические строки

Китса, но не как четкое объяснение предназначения ком-

пании. Можно попытаться собрать из прессы общие сведе-

ния о фирме. Но в большинстве случаев получить ясное

представление об основном принципе, на котором стро-

ится вся конструкция бизнеса, крайне сложно. Вот почему

у нас так мало фирм, отвечающих жестким требованиям

международной конкуренции.

Глааа 1. Почему в бизнвсе на первом месте фирма?

31

Итак, если формулировка миссии не может сооб-

щить вам нужных сведений, кто может? По правде гово-

ря, на удивление небольшое число людей. Причем у вас

к этим людям обычно нет свободного доступа, и к тому

же, даже если вам удастся до них добраться, они, воз-

можно, не сумеют дать вам ясные и понятные разъясне-

ния. Миссии компаний претерпевают эволюционные из-

менения, проходя через различные уровни принятия ре-

шений. Часто фирмы находятся под воздействием таких

иллюзий, как представление о компании человека, не-

когда ее основавшего. Но иногда миссия фирмы бывает

сформулирована ясно и даже имеет некий смысл приме-

нительно к той сфере деятельности, в которой укорени-

лась компания. Тогда у вас появляется возможность по-

смотреть, насколько хорошо она сочетается с корпора-

тивной стратегией.

Корпоративная стратегия — это набор правил, кото-

рым следует фирма для выполнения своей миссии, и

такая стратегия должна быть нацелена на максимизацию

доходов акционеров. Большинство компаний состоит из

множества деловых предприятий, иногда весьма отлич-

ных друг от друга — как, например, производство хими-

катов и мороженого, — а иногда очень схожих на первый

взгляд, примером чего может служить изготовление до-

рогих очков с диоптриями и защитных очков для горно-

лыжников. Разные сферы деятельности обычно разбива-

ются на отдельные стратегические хозяйственные едини-

цы (СХЕ). СХЕ можно определить как бизнес, производя-

щий продукт или услугу, которые отвечают определенно-

му потребительскому спросу и требуют столь же опреде-

ленной компетентности для его удовлетворения. Корпо-

ративная стратегия — это основной принцип, связываю-

щий разные СХЕ в единое целое, которое обеспечивает

максимальный прирост стоимости для акционеров. Поче-

му конкретная фирма, которую мы рассматриваем, кон-

32

Часть первая. Анализ деятельности компаний

курирует с другими одновременно в производстве хими-

ческих веществ и мороженого? Какие потенциальные пре-

имущества способна дать конкуренция одновременно в

обеих этих сферах деятельности? Почему бы компании не

продать химический бизнес и не заняться вместо этого

производством шоколадных плиток? Ответ на такого рода

вопросы кроется в корпоративной стратегии фирмы.

В большинстве крупных фирм, состоящих из несколь-

ких СХЕ, каждый бизнес (деловое предприятие) имеет

собственную стратегию. Хотелось бы надеяться, что руко-

водитель СХЕ тратит значительную часть своего времени,

разрабатывая различные способы максимизации стоимо-

сти, создаваемой его бизнесом. Вышестоящим органом

для такого руководителя является совет директоров, ко-

торый потенциально может контролировать значительное

число СХЕ и который определяет общекорпоративную

стратегию. От корпоративной стратегии требуется лишь

одно: четко ответить на вопрос, почему фирма действует

во всех тех сферах, которые ею избраны, и каким образом

она намерена создавать стоимость посредством владения

отдельными деловыми предприятиями? Невозможно

узнать, имеет ли корпоративная стратегия смысл, не ра-

зобравшись детально со всеми СХЕ, подчиняющимися в

своей работе обшей корпоративной стратегии. Бывает,

конечно, что фирма конкурирует только в одной

какой-нибудь узкой сфере деятельности, которую можно

квалифицировать как СХЕ. Тогда задача упрощается. Но в

большинстве случаев дело обстоит не так. Чтобы решить,

имеет ли фирма жизнеспособную стратегию, надо изучить

характер конкуренции каждой СХЕ. Таким образом, дабы

понять фирму, необходимо вразумительным образом

разбить ее на части. Эта процедура называется сегментаци-

ей бизнеса.

2

Сегментация

Большинство крупных фирм участвует в конкуренции через

посредство широкого круга отдельных деловых предприятий.

Самый простой способ различать их в первом приближе-

нии — воспользоваться кодами Стандартной отраслевой

классификации (Standard Industrial Classification, SIC; далее

в тексте — коды S1C), фрагмент которой приведен на ри-

сунке 2.1. Некоторые фирмы охватывают своей деятельно-

стью множество различных сфер бизнеса, в других случаях

деятельность фирм более сфокусирована. Предприятия фир-

мы, попадающие под один и тот же код S1C, обычно орга-

низованы как ее отделения. Однако вы сразу же заметите

ограниченность такой классификации в качестве основы

для определения видов деятельности компании. Ббльшая

часть фирм конкурирует в относительно взаимосвязанных

сферах бизнеса, и поэтому список отраслей для них будет

34

Часть первая. Анализ деятельности компаний

45.13 Строительство скоростных автомагистралей, дорог, аэродромов

а спортивных сооружена

Этот класс включает в себя

• строительство скоростных автомагистралей, улии. дорог,

других транспортных и пешеходных путей,

• строительство железных дорог,

• строительство аэродромных взлетных полос;

• прочие строительные работы, кроме сооружения стадионов,

плавательных бассейнов, гимнастических залов, теннисных

кортов, площадок для игры в гольф и других спортивных

объектов,

• нанесение разметки на дорожные покрытия и места парковок.

В этот класс не входят

• подготовительные земляные работы cf. 45.11

45.24 Строительство вожволых и пиолш сооружежй

Этот класс включает в себя.

• строительство

— морских и речных водных путей и портов, аквацентров

(центров развлечений у моря), шлюзов и пр ,

- дамб н мелиоративных сооружений;

• землечерпальные работы, выемка грунта;

• подводные работы.

92.6 Спорт п оздоровительная дентелыюстъ

92.61 Эксплуатация спортивных арен п стадионов

Этот класс включает в себя:

• эксплуатацию сооружений для проведения спортивных

мероприятий на открытом воздухе и в помещениях, в т ч •

— футбольных стадионов,

- плавательных бассейнов н водных стадионов,

— площадок для игры в гольф,

— боксерских рингов.

- ледовых спортивных арен и стадионов,

— беговых и трековых дорожек и пр ,

— частных и муниципальных центров досуга.

Сооружения могут быть отгороженного или крытого типа,

а также предусматривать места для зрителей.

В этот класс не входят-

• прокат спортивного оборудования и инвентаря cf. 71.4011;

• занятия спортом в парках и на побережье cf. 92.72

Рисунок 2.1. Фрагмент системы кодов из Стандартно!

отраслевой класснфаканш

Глава 2 Сегментация

35

очень коротким. Разумеется, за кодами S1C скрывается

многообразный набор видов хозяйственной деятельности.

Наше отделение по производству мороженого, напри-

мер, может выходить на рынок с мороженым и в вафель-

ных рожках, и в десятигаллоновых канистрах, предназна-

ченных для общественного питания. Здравый смысл под-

сказывает, что это существенно разные виды бизнеса.

Реальный недостаток определений в рамках SIC со-

стоит в том, что они не подсказывают вам, как достичь

конкурентных преимуществ в конкретной сфере бизнеса.

Так, в бизнесе по производству мороженого в вафельных

стаканчиках требования сильно отличаются от тех, что

налагает институциональный рынок. Это подводит нас к

понятию сегментация. Сегментация означает дробление

целого на отдельные части на основе логического прин-

ципа. Весь фокус в том, чтобы определить этот принцип.

Сегментация компаний на отдельные хозяйственные еди-

ницы обычно опирается на различия в способах создания

стоимости, присущих каждой СХЕ. Выявление этих раз-

личий можно свести к двум простым вопросам.

1. Каков характер потребительского спроса?

2. Какие профессиональные ресурсы и навыки необ-

ходимы фирме для удовлетворения этого спроса?

Для целей нашего анализа отдельную СХЕ можно

определить как бизнес, имеющий четко выраженные от-

личия от других в характере потребительского спроса и в

профессиональных навыках, или сферах компетентно-

сти, необходимых для его удовлетворения.

Вы сразу же заметите, что указанные критерии сег-

ментации имеют рыночные основания. Это важный мо-

мент. В прошлом фирмы могли действовать по схеме:

сначала произвести товар, а затем отправиться на поиски

его покупателей. Такой подход сегодня мало приемлем.

36

Часть первая Анализ деятельности компаний

Поскольку от восприятия потребителя зависит, будет ли

фирма преуспевать или потерпит неудачу, всегда разум-

нее начать с попытки понять, чтб именно фирма постав-

ляет на рынок с точки зрения покупателя. Большинство

фирм испытывает все возрастающую конкуренцию на

своих рынках, и потому им необходимо прилагать все

больше усилий к улучшению обслуживания покупателей.

А значит, им нужно постоянно уточнять свое понимание

той сферы бизнеса, где они действуют.

Если, например, компания продает плавательные бас-

сейны, можно счесть, что «производство плавательных

бассейнов» и есть достаточно четкое описание СХЕ. Од-

нако, как выясняется, в рамках отрасли, производящей

плавательные бассейны, существуют несколько отчетливо

различающихся рынков. Имеются престижные бассейны,

относящиеся к предметам роскоши, которые изготавли-

ваются из пластика, приспособлены для самостоятель-

ного размещения и предназначены для семей среднего

класса, проживающих в пригородной зоне. На противо-

положном конце рыночного спектра — муниципальные

бассейны, сооружаемые из бетонных конструкций, заказ

на которые делает городской совет. Требования, предъяв-

ляемые этими двумя группами потребителей поставщику

бассейнов, диаметрально различны. В то время как инсти-

туциональный покупатель скорее всего сосредоточит свое

внимание исключительно на цене строительного кон-

тракта, домовладельца с тугим кошельком будет больше

интересовать послепродажное обслуживание. Следователь-

но, и профессиональные навыки, с помощью которых

фирме предстоит конкурировать в каждом из этих сег-

ментов, будут сильно различаться. В одном сегменте рын-

ка от фирмы потребуется компетентность в производстве

компонентов и создании сервисной сети, в другом —

компетентность в гражданском строительстве, управле-

нии проектами и снижении издержек.

Глава 2. Сегментация

37

СЕГМЕНТАЦИЯ ПО ТИПУ ПОТРЕБИТЕЛЯ

Проблема с сегментацией по типу потребителя состо-

ит в том, что это категория подвижная. Выделить какую-

то одну группу потребителей, отличную от других, зачас-

тую не так просто, как в примере с бассейнами. Имеется

достаточно стандартный набор первичных критериев це-

левой сегментации потребителей. Первым делом фирмы

обычно проводят различие между рынком розничных по-

купателей (собственно потребительским рынком) и «про-

изводственным» рынком (рынком «бизнес для бизнеса»).

Когда фирма действует на потребительском рынке, она,

как правило, группирует покупателей по демографическо-

му признаку на основе их социального положения1, сред-

него дохода семьи, образовательного уровня, возраста или

стадии жизненного цикла2. Также можно давать определе-

ния потребителю по признаку «пользовательского пред-

назначения» товара или услуги. Люди, приобретающие

ружья для охоты, предназначают их для иного использо-

вания, нежели военные организации, которым оружие

требуется для ведения боевых действий. Кроме того, по-

требителей можно различать в зависимости от каналов

распределения, по которым осуществляются поставки и

закупки. Частное лицо, например, обычно покупает ору-

жие в розничной сети, тогда как военные разместят круп-

ный заказ непосредственно на оружейном заводе. Нако-

нец, принято группировать потребителей по географи-

ческому признаку, что отражает необходимость доведе-

ния продукции до конечного пользователя по каналам

распределения.

1 Стандартная социальная классификация имеет следующий вид

ABCI, С2. D. Е

2 По признаку жизненного цикла домохозяйства обычно делятся на

досемейные, семейные, бессемейные н постсемейные.

38

Часть первая. Анализ деятельности компаний

Какой бы ни была основа сегментации потребителей,

в любом случае фирма неявно приписывает определен-

ную модель поведения каждой группе, которую намере-

вается обслуживать. Демографическая сегментация, одна-

ко, зачастую не дает реального ключа к пониманию мо-

тивации или интересов реальных покупателей. Одна хо-

зяйка, относимая к социальной группе АВС1, может

приобретать стиральный порошок, руководствуясь толь-

ко ценой, другая же готова платить любые деньги за свою

приверженность излюбленной торговой марке. Две схо-

жие на первый взгляд фирмы, закупающие инструмен-

ты, могут на самом деле руководствоваться очень разны-

ми производственными стратегиями, что формирует раз-

ные приоритеты при использовании, например, фрезер-

ных станков. Одной фирме требуется мало специализиро-

ванное, несложное оборудование, тогда как другая нуж-

дается в оборудовании, позволяющем вести обработку

деталей разного размера, на разных скоростях, да к тому

же без брака. И напротив, люди и фирмы, которые на

основе первичных критериев попадают в разные потре-

бительские группы, порой придерживаются одних и тех

же критериев выбора покупки. Это означает, что для ком-

паний в общем имеет смысл распределять своих потенци-

альных потребителей по категориям, исходя из критериев

выбора покупки, которые более точно, чем другие, отра-

жают мотивы приобретения товаров. Не понимая этих мо-

тивов, фирма не сможет эффективно продавать то, что

производит (см. рис. 2.2).

В большинстве случаев покупатели руководствуются

стандартным перечнем критериев, куда входят:

• цена;

• качество;

• эксплуатационные характеристики товара

или услуги;

Глава 2. Сегментация

Зв

• сроки доставки;

• послепродажное обслуживание;

• привлекательность торговой марки

или приверженность ей.

Помимо этого существует множество критериев, спе-

цифичных только для конкретной отрасли. Их можно ус-

тановить достаточно просто — путем опроса потребите-

Рисунок 2.2. Сегментация бизнеса по типу потребителя

Часть первая Анализ деятельности компаний

лей. После того как критерии выявлены и сведены воеди-

но, следующий этап — ранжирование их по степени важ-

ности для потребителя. (Если все делать надлежащим об-

разом, необходимо провести опрос статистически значи-

мой выборки потребителей — весьма серьезная задача.)

Ранжированный перечень достаточно ясно укажет на раз-

личия в характере ожиданий потребителей разных това-

ров или услуг. Эти различия объясняются либо тем, что

сами потребители существенно отличаются друг от друга,

либо тем, что они покупают товары по разным причинам.

Например, покупатель частного престижного бассейна,

вероятно, ставит цену в общем перечне критериев ниже,

чем институциональный покупатель муниципального бас-

сейна. По-разному могут осуществлять они и процедуру

покупки. Таким образом, то, что представлялось на пер-

вый взгляд единым бизнесом, на самом деле имеет все

признаки двух различных сегментов бизнеса (см. рис. 2.3).

СЕГМЕНТАЦИЯ ПО ТИПУ

ПРОФЕССИОНАЛЬНЫХ НАВЫКОВ

Проведя сегментацию по типу потребителя, следует

рассмотреть сегментацию, основанную на профессиональ-

ных навыках компании. Если первая обращена вовне, по-

следняя затрагивает внутренние характеристики. Такая сег-

ментация сводится просто к ответу на вопрос: насколько

общими являются требования к организации со стороны

данных рыночных сегментов в смысле удовлетворения по-

требностей покупателя. Если вернуться к примеру с бас-

сейнами, работа на рынке дорогих частных бассейнов

требует от фирмы незаурядных способностей в обслужи-

вании потребителей. Работа же на институциональном

рынке, напротив, требует хорошей базы для снижения

Гл—a 2 Сегментация

Рисунок 2.3. Критерии выбора покупки в разных сегментах

рынка плавательных бассебмв

издержек. Фирма не в состоянии поддерживать высокий

уровень обслуживания потребителей без значительных ин-

вестиций в ремонтную базу и сервис. Для сохранения

низких издержек необходимы эффективный процесс мон-

тажа оборудования и наличие ннзкозатратных поставщи-

ков. Это совсем разные наборы «способностей».

В случае с плавательными бассейнами критерии сег-

ментации рынка по потребностям покупателей напрямую

связаны с сегментацией по сферам компетентности, не-

обходимым для удовлетворения таких потребностей. И в

этом нет ничего удивительного. Различные потребности

42

Часть первая. Анализ деятельности компаний

покупателей предъявляют к фирме разные требования.

Стремясь их удовлетворить, фирма в ответ на эти требо-

вания вырабатывает специфический набор способностей

и навыков. Конечно, процесс может развиваться и

по-другому. Фирма может выработать набор навыков, ко-

торый позволит ей пробудить новые потребности и ожида-

ния потребителей. До того как фирма Sony вышла на

рынок с плейерами Walkman, коммерческой «потребно-

сти» в них не существовало.

Самая сложная задача, которую необходимо решить

при анализе сфер компетентности, —.четко разграничить

разные навыки, необходимые для насыщения потреби-

тельского спроса. Например, сталелитейная фирма, про-

изводящая стальные дренажные трубы и арматуру для

строительных целей, вынуждена участвовать в ценовой

конкуренции в каждом из этих рыночных сегментов, если

хочет преуспеть в деле. Но для того чтобы добиться низ-

ких издержек в упомянутых сегментах рынка, нужно об-

ладать совершенно разными типами компетентности. Так,

в производстве стальных дренажных труб фирма должна

проявить себя экспертом в процессах сварки и профили-

рования. Что же касается производства строительной ар-

матуры, то здесь фирме, вероятно, потребуются навыки

в эксплуатации прокатного мини-стана. Эти рассуждения

подводят нас к концепции цепочки создания стоимости.

Для того чтобы провести сегментацию фирмы, осно-

вываясь на сферах компетентности, нужно знать харак-

терную для нее цепочку создания стоимости. Этим терми-

ном обозначается комплекс задач, которые необходимо

выполнить, дабы поставить продукт или услугу на рынок.

Цепочка создания стоимости в обобщенном виде показа-

на на рисунке 2.4, и мы разберем ее подробнее в следую-

щих главах. Основной вопрос, который надлежит задать,

принимаясь за сегментацию, — в каких звеньях цепочки

создания стоимости фирма должна опережать остальных,

Рисунок 2.4. Типичная цепочка создания стоимости

Глава 2. Сегментация

Часть первая Анализ деятельности компаний

чтобы добиться успеха в каждом из своих сегментов рын-

ка? Какими навыками, или типами компетентности, не-

обходимо для этого владеть? Одинаковы ли сферы ком-

петентности для всех сегментов рынка, или они сильно

разнятся? В примере с плавательными бассейнами беглое

рассмотрение цепочки создания стоимости показывает,

что сферы компетентности, обеспечивающие конкурен-

тоспособность на потребительском рынке, резко отлича-

ются от таковых для институциональных сегментов

(см. рис. 2.5). Это почти наверняка означает, что два типа

рынка должны обслуживать обособленные СХЕ.

ОБОБЩЕНИЕ

Обобщение результатов сегментного анализа, осно-

ванного одновременно на запросах потребителей и сферах

компетентности фирмы, даст вам ясное представление

об отдельных сегментах бизнеса, в которых конкурирует

фирма. Если для удовлетворения различных потребностей

покупателей необходимо обладать компетентностью в

схожих областях, такие рыночные сегменты, возможно,

будут сгруппированы в одну СХЕ. Хотя ребенок хочет

одного, когда покупает шоколадно-вафельный брикетик

мороженого, и совсем другого — когда покупает ваниль-

ный рожок, но для удовлетворения такого потребитель-

ского спроса нужны одни и те же профессиональные

навыки как в производстве, так и в маркетинге.

Получив представление о характере потребительского

спроса и компетентности, необходимой для его удовлет-

ворения, для большинства сфер деятельности фирмы

надо оценить, насколько тесно эти сферы связаны между

собой (см. рис. 2.6). Возможно, окажется, что ваш сег-

ментный анализ по-другому определил СХЕ, чем они

ЯМВВ критически важные сферы для конкуренции к сегменте муниципальных бассейнов

Рисунок 2.5. Иерархия сфер компетентности, необходимых для конкуренции в разных

сегментах рынка плавательных бассейнов

Часть первая. Анализ деятельности компаний

Рисунок 2.6. Распределение различных видов деятельности

фирмы но СХЕ

организованы в фирме. При условии, что ваша оценка

действительно обоснованна, это может означать, что

фирма не понимает рынков, на которых она ведет конку-

рентную борьбу. А из этого, вполне вероятно, следует,

что фирме не удалось овладеть теми умениями и навыка-

ми, которые необходимы для удовлетворения потребно-

Глава 2. Сегментация

Сферы компетентности Рыночные условия

Рисунок 2.7. Схема факторов стоимости

Часть первая. Анализ деятельности компаний

стей покупателя лучше, чем это делают конкуренты. Если

фирма не сумела организовать свои хозяйственные еди-

ницы таким образом, чтобы каждая обслуживала опреде-

ленный сегмент рынка, вы почти наверняка выявите

проблемы функционирования организации в целом, как

мы покажем в ходе дальнейшего анализа. Сегментный

анализ дает вам основу для понимания механизма созда-

ния стоимости в каждом сегменте, что, в свою очередь,

позволяет заключить, насколько хорошую конкурентную

позицию — с точки зрения удовлетворения рыночного

спроса — занимает фирма (см. рис. 2.7).

3

Ранжирование СХЕ

Часто люди имеют искаженные представления о деятельно-

сти той или иной компании. Какой-то один бизнес бывает

им известен намного лучше, даже если составляет относи-

тельно небольшую часть всего делового предприятия. Фир-

мы нередко имеют в своем портфеле подразделение, кото-

рое можно назвать «лицом» компании. Многие, например,

ассоциируют американскую фирму General Electric с быто-

вой техникой, но не с финансовой деятельностью, хотя

последняя в настоящее время приносит компании все боль-

шую долю прибылей. Английская компания Goldman Sachs,

видимо, лучше известна своей работой в сфере рекламы и

маркетинга, тогда как основная часть прибыли поступает от

торговли. Постарайтесь не угодить в эту ловушку. Сформиро-

вав мнение о рыночных сегментах, в которых конкурирует

фирма, следует сразу выяснить, насколько каждый из них

50

Часть первая Анализ деятельности компаний

важен для фирмы. Эго приближает к пониманию пробле-

мы выбора путей и средств, с каким сталкивается глав-

ный руководитель компании при управлении группой

СХЕ ради повышения доходов акционеров.

Первый шаг состоит в том, чтобы каждому выявлен-

ному сегменту бизнеса приписать соответствующий ему

объем продаж. Это — наиболее явный показатель относи-

тельных размеров СХЕ. Сгруппировав сегменты по коди-

ровке SIC, вы составите представление об их удельном

весе в деловом портфеле компании. Далее для каждого

сегмента следует оценить величину прибыли от основной

деятельности, ибо именно прибыль, а не объем продаж

является главным фактором стоимости капитала акцио-

неров. Однако определение величины прибыли в точном

бухгалтерском значении и обеспечение сопоставимости

данных по всем сегментам — процедура отнюдь не эле-

ментарная, и мы подойдем к этому позднее. Но отправ-

ные числовые значения обычно вполне доступны, если в

качестве таковых использовать прибыль от основной дея-

тельности либо посленалоговую прибыль компании.

Соотношение между объемом продаж, достигнутым

фирмой в том или ином сегменте, и приносимой им

прибылью является весьма показательным. Если сегмент

обеспечивает большие объемы продаж, но вносит незна-

чительный вклад в обшекорпоративную копилку прибы-

ли, ясно, что он сразу привлечет к себе внимание ана-

литиков. Бывает и так, что в получении основной массы

прибыли фирма зависит от одного-двух сегментов, тогда

как все прочие обеспечивают вполне приличный объем

продаж, который, однако, не оборачивается какой-либо

прибылью. Если эти «прочие» не входят в основные бло-

ки хозяйственных единиц, стоит обнести их сигнальны-

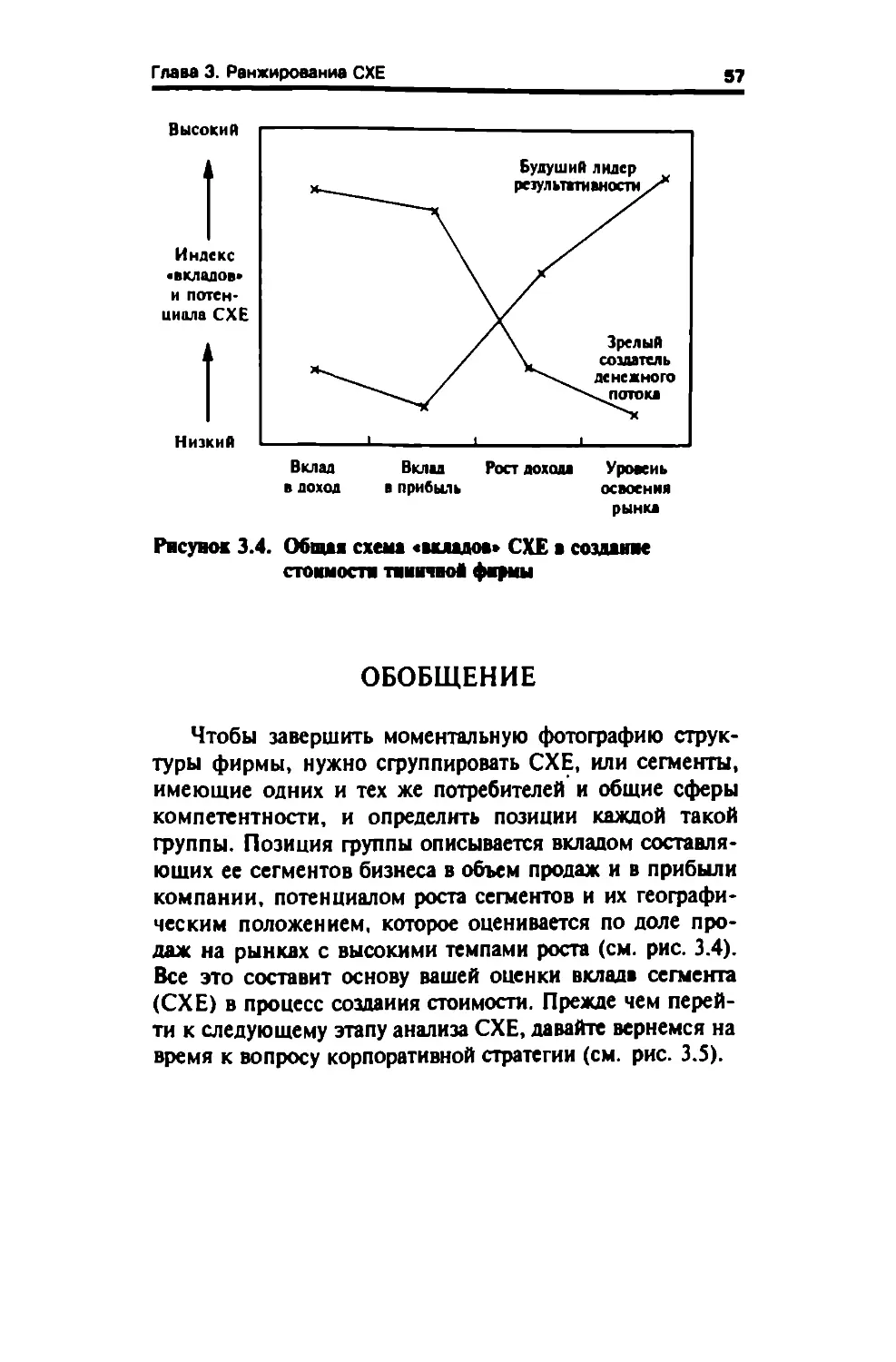

ми предупредительными флажками. На рисунке 3.1 пока-

зан относительный вклад каждого из сегментов рынка,

в которых действует наш условный производитель плава-

Глава 3. Ранжирование СХЕ

51

Рисунок 3.1. Матраца «вкладов» СХЕ а эковомвческве

результаты фермы на примере условного

производителя влавательиых бассейвоа

тельных бассейнов, в матрицу прибыль/объем продаж.

У фирмы, как видно на схеме, сложилось кошмарное

положение с муниципальными проектами, возможно в

силу того, что они находятся вне ее ключевой компетен-

ции, к коей относятся специальные садово-парковые бас-

сейны. Хорошим ли применением денег акционеров яв-

ляется в этом случае инвестирование в муниципальные

проекты? Почему же руководители фирмы делают это?

Быть может, здесь есть дополнительные обстоятельства,

которых мы не знаем?

92

Часть первая Анализ деятельности компаний

Эффективность сегментов бизнеса фирмы — катего-

рия не статичная, она меняется с течением времени,

иногда радикальным образом. Эти изменения столь же

важно учитывать, как и абсолютный размер сегмента.

Обычный способ оценить динамику заключается в наблю-

дении за годовыми темпами роста. Всегда полезно срав-

нить рост объема продаж и увеличение прибыли, при

этом динамика может быть выявлена достаточно сложная.

Например, сегмент, дающий высокую прибыль, может

находиться на нулевой отметке роста продаж. Понятно,

что это создает угрозу будущей рентабельности компании.

С другой стороны, если фирма имеет в ряде сегментов

низкую рентабельность, но высокие темпы роста, это

может предвещать мощные потоки денежных средств в

последующем, когда такие сегменты разовьются в круп-

ные направления бизнеса.

Для сопоставления между собой различных сегментов

фирмы аналитики обычно используют набор ключевых

диаграмм, описывающих, в частности:

• размер сегмента в сравнении с его долей в общей

прибыли компании;

• долю сегмента в продажах компании в сравнении

с его долей в совокупной прибыли;

• темп роста продаж сегмента в сравнении с долей в

продажах компании;

• темп роста продаж сегмента в сравнении с его

вкладом в прибыль компании.

Такие диаграммы должны дать представление как об

эффективности, так и о значении сегментов в деловом

портфеле фирмы. На этой стадии вы только «вывешивае-

те сигнальные флажки», обстоятельный детальный анализ

может подождать. Например, небольшой сегмент с высо-

кими темпами роста, возможно, является благоприятной

сферой приложения инвестиций и в будущем принесет

Глава 3. Ранжирование СХЕ

Рисунок 3.2. Матрица «вкладов» СХЕ в экономические

результаты условной фирмы

большие доходы. Крупный сегмент с низкими темпами

роста, но высокорентабельный, по всей вероятности, спо-

собен стать ядром бизнеса, обеспечивающим основную

массу денежного потока. Возможно, это мало волнует

воображение, но крайне важно для фирмы (см. рис. 3.2)1.

Некоторые сегменты могут демонстрировать заметно бо-

Матрииа темпы роста/удельный вес построена на основе исход-

ной матрицы, разработанной консультативной фирмой Boston

Consulting Groop. Эти разработки сегодня являются краеугольным

камнем анализа портфельных стратегий

Часть первая. Анализ деятельности компаний

лее высокие темпы роста по сравнению с другими как по

доходу, так и по прибыли, в силу того что находятся на

иной стадии жизненного цикла. Различные сегменты биз-

неса содержат в себе существенно разнящиеся управлен-

ческие проблемы и возможности для создания стоимости.

Это возвращает нас к корпоративной стратегии и логи-

ке, связующей части в единое целое. Вскоре мы вновь

обратимся к этому вопросу.

ГЕОГРАФИЧЕСКИЙ ОХВАТ

Поскольку большинство сколь-либо крупных фирм

ведет операции в международном масштабе, важно по-

нять, на каких рынках они сильны и на каких — зараба-

тывают основную часть денег. Перспективы роста рынков

заметно различаются, поэтому географическое распреде-

ление хозяйственных единиц фирмы — важный детерми-

нант общих результатов деятельности.

Для каждого сегмента определите размеры приноси-

мых доходов и прибыли с разбивкой по регионам. Европа,

Северная Америка, Юго-Восточная Азия и Латинская

Америка являются ключевыми регионами и в совокупно-

сти производят основную массу мирового валового наци-

онального продукта (ВНП)1 2. При том, что каждый регион

охватывает целый ряд стран, экономические характери-

стики отдельных стран внутри одного региона достаточно

1 Валовой национальный продукт, ВНП (Gross National Product,

GNP) — показатель обшей стоимости всех готовых товаров и ус-

луг, произведенных экономикой за указанный период времени

(обычно год), эквивалентен годовому доходу на уровне компании.

Для обеспечения точности результатов ВНП на практике рассчи-

тывается на основе показателей национального потребления. Ос-

новные его составляющие — государственные расходы, личное

Глава 3. Ранжирование СХЕ 55

близки, и эти регионы все в большей мере функциониру-

ют как целостные торговые группировки, или блоки. Раз-

бивка сегментов по географическому принципу позволяет

вам определить зависимость фирмы от различных рынков.

Эта информация в сочетании с некоторыми макроэконо-

мическими показателями региональных рынков (такими,

как ВНП и ВНП на душу населения), а также соответ-

ствующими показателями темпов роста позволяет вывес-

ти важные умозаключения. Если, например, фирма зара-

батывает все деньги на рынках, отличающихся низкими

темпами роста, можете быть уверены, что ее СХЕ столк-

нутся с серьезной проблемой поддержания роста прибы-

ли. С другой стороны, когда фирма занимает хорошие

позиции на рынках с высокими темпами роста, она

пользуется всеми преимуществами глобального бизнеса и

скорее может рассчитывать на рост прибыли.

Аналитик обычно рассматривает множество перемен-

ных, включая:

• долю данного сегмента в продажах компании в

сравнении с темпами роста данного рынка;

• долю сегмента в прибыли компании в сравнении с

темпами роста рынка.

Из этой информации можно заключить, насколько

хорошие позиции занимает фирма относительно потен-

циала рынка. Если, например, в диверсифицированной

химической компании 60% общего объема продаж при-

ходится на Великобританию, то есть на рынок с низкими

темпами роста, и только с незначительной частью про-

потребление. инвестиции и сбережения, сальдо внешнеторгового

баланса и сальдо поступлений от собственности за рубежом. Вало-

вой внутренний продукт, ВВП (Gross Domestic Product, GDP) —

показатель, используемый в некоторых странах - в частности, в

Великобритании, и отличающийся от ВНП тем, что не включает в

себя сальдо поступлений от операций за границей.

Часть первая Анализ деятельности компаний

I. Iсипы роста _

Низкие -------► ВНП на душу -----------► ВыС0,СИе

населения

(в %)

Рисунок 3.3. Матрица рыночных позиций СХЕ

дукции специального назначения компании удалось про-

никнуть в быстро растущий дальневосточный сектор, это

должно послужить для менеджера красным сигнальным

флажком. Фирме будет трудно обеспечивать рост прибы-

лей наравне с сильнейшими конкурентами, если она,

утвердившись на рынке, находящемся в стадии зрелости,

не обеспечит себе плацдарм в быстро растущем отрасле-

вом секторе. Точно так же фирма, оперирующая в «зре-

лом» отраслевом секторе, должна завоевать себе плацдарм

на быстро растущем рынке (см. рис. 3.3).

Глава 3. Ранжирование СХЕ

Рисунок 3.4. Общая схема «вкладов» СХЕ в создание

стоимости тяикчвой фермы

ОБОБЩЕНИЕ

Чтобы завершить моментальную фотографию струк-

туры фирмы, нужно сгруппировать СХЕ, или сегменты,

имеющие одних и тех же потребителей и общие сферы

компетентности, и определить позиции каждой такой

группы. Позиция группы описывается вкладом составля-

ющих ее сегментов бизнеса в объем продаж и в прибыли

компании, потенциалом роста сегментов и их географи-

ческим положением, которое оценивается по доле про-

даж на рынках с высокими темпами роста (см. рис. 3.4).

Все это составит основу вашей оценки вклада сегмента

(СХЕ) в процесс создания стоимости. Прежде чем перей-

ти к следующему этапу анализа СХЕ, давайте вернемся на

время к вопросу корпоративной стратегии (см. рис. 3.5).

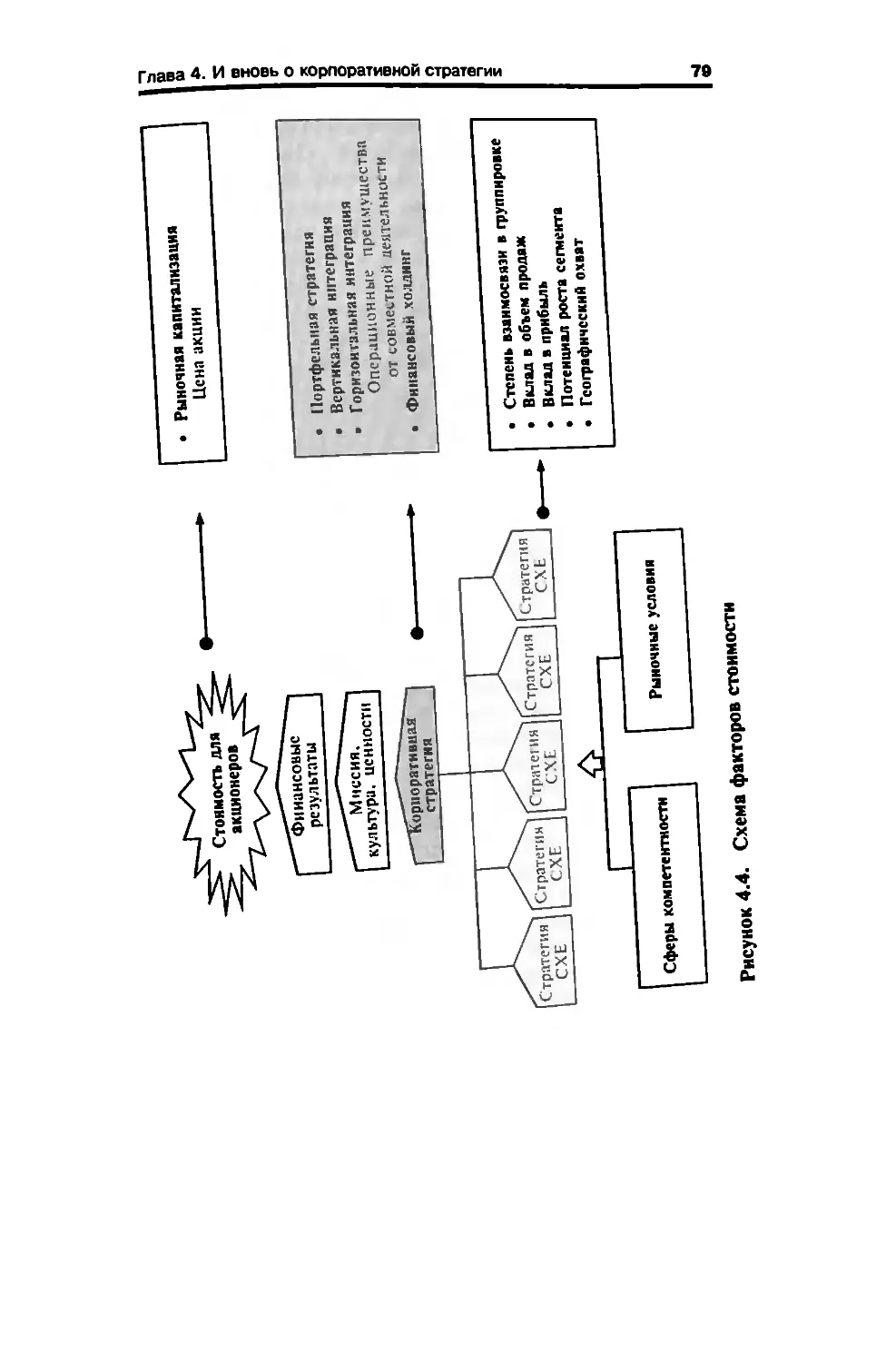

Рисунок 3.5. Схема факторов стоимости

• Рыночная капитализация

Цена акции

• Степень взаимосвязи в группировке

• Вклад в объем продаж

• Вклад в прибыль

• Потенциал роста сегмента

• Географический охват

4

И вновь о корпоративной стратегии

Анализируемые СХЕ бывают во многом весьма схожи, и

только добравшись до конкретных деталей, касающихся

типа потребителей и сфер компетентности, вы замечаете

различия. Или, напротив, бывает так, что СХЕ резко отли-

чаются друг от друга. Как мы уже говорили, корпоративная

стратегия должна обеспечивать подчинение таких СХЕ не-

коей жесткой логике, для того чтобы они могли составлять

единую фирму. Иначе им лучше оставаться порознь — в

руках других владельцев или в качестве самостоятельных

компаний.

Чем теснее сегменты бизнеса связаны в группы со сход-

ными требованиями потребителей и с близкими сферами

компетентности, тем вероятнее, что фирма сумеет опти-

мально управлять своими активами для достижения конку-

рентных преимуществ. Однако существуют стратегии, кото-

Часть первая. Анализ деятельности компаний

рые могут способствовать извлечению стоимости из, ка-

залось бы, разнородных стратегических хозяйственных

единиц. В этой главе мы рассмотрим четыре наиболее

распространенные стратегии:

• портфельную;

• вертикальной интеграции;

• горизонтальной интеграции;

• финансового холдинга.

ПОРТФЕЛЬНАЯ СТРАТЕГИЯ

Если анализируемая фирма конкурирует в тесно вза-

имосвязанных сегментах бизнеса, вы обнаружите, что им

присущи общие черты — в том, что касается нужд по-

требителей и (или) компетентности, необходимой для

удовлетворения этих нужд. Однако, как, возможно, пока-

зал ваш анализ, многие фирмы управляют деловыми

портфелями хозяйственных единиц, которые при сегмен-

тации представляются очень разными. Как и во всяком

портфеле, находящиеся в нем вещи могут быть предна-

значены для разного использования. Ключевой вопрос

состоит в том, действительно ли СХЕ компании взаимо-

дополняют друг друга. Если нет — должен прозвучать

сигнал предупреждения.

Самым распространенным обоснованием портфельной

стратегии является перекрестное управление инвестици-

онно-финансовыми потоками между стратегическими

хозяйственными единицами. При этом некоторые сег-

менты могут быть высокорентабельными и вносить основ-

ной вклад в текущую прибыль компании. Весьма вероятно,

что они находятся в высшей точке бизнес-цикла и вступа-

ют в долгосрочную полосу спада производства, и тогда

Глава 4. И вновь о корпоративной стратегии

Рисунок 4.1. Портфельная стратегия условного провзводиш

велосипедов

главное направление деятельности фирмы, при правиль-

ном подходе, будет смешаться в сторону от них. Другие

сегменты бизнеса — возможно, небольшие с точки зре-

ния приносимой выручки и работающие с убытком, а не

прибылью, но растущие очень высокими темпами —

представляют будущее делового предприятия. «Портфель-

ный» подход позволяет потоку инвестиционных средств

перемещаться от зрелого сегмента, богатого денежными

средствами, к сегменту, жаждущему инвестиций, превра-

«2

Часть первая. Анализ деятельности компаний

шая корпорацию в своего рода внутренний банк. На ри-

сунке 4.1 представлен пример с производителем велоси-

педов. Объем продаж велосипедов, сделанных из совре-

менных конструкционных материалов, быстро растет, но

выручка от их реализации пока незначительна. Они, оче-

видно, представляют для фирмы инвестиции в будущее.

Продажи традиционных дорожных велосипедов растут

медленными темпами, но дают основную массу дохода

(выручки) от реализации, обеспечивая наибольшую часть

потока денежных средств, который инвестируется в

новую, быстро растущую сферу производства велосипе-

дов из современных конструкционных материалов. Ясно,

что если бизнес растет высокими темпами и уже достиг

относительно крупных размеров, как это происходит с

производством велосипедов для горных дорог в нашем

примере, то прежняя стратегия внутреннего реинвестиро-

вания, возможно, уже себя оправдала.

Ключевой момент состоит в том, что различные час-

ти делового портфеля играют в нем разные роли, усили-

вая друг друга. Следуя портфельной стратегии, фирма

ради обеспечения будущего, скорее всего, будет исполь-

зовать традиционные прибыльные базовые производства,

для того чтобы изыскать средства и инвестировать их в

производства, имеющие перспективы быстрого роста. Но

тут нужно сказать несколько слов предостереждения. То,

что выглядит как портфельная стратегия, зачастую обо-

рачивается провалом или просто отсутствием всякой стра-

тегии. Например, когда все обстоит нормально с потока-

ми денежных средств от основного бизнеса, главный

руководитель фирмы может счесть такое положение скуч-

ным и начать инвестировать значительные суммы в более

интересные для него и привлекательные сферы деятель-

ности, к тому же сулящие, по-видимому, высокие темпы

роста. Если эти сегменты не имеют ничего общего с

базовыми СХЕ, выявленными сегментным анализом, то

Глава 4. И вновь о корпоративной стратегии

63

берегитесь. Сумеет ли фирма конкурировать в новой для

нее сфере, в которой не обладает опытом и знаниями?

Почему усилия фирмы в этом сегменте бизнеса должны

оказаться более эффективными, чем у давно действующих

там конкурентов, которые действительно разбираются в

деле? Принесет ли новое предприятие реальные деньги

когда-нибудь в будущем или окажется никчемной при-

хотью руководства?

Компании и раньше подвергались соблазну диверси-

фицировать операции, проникая в быстро растущие сфе-

ры деятельности. В начале 80-х годов, например, некото-

рые компании, занимавшиеся недвижимостью, начали

пробираться в отрасли, весьма отдаленные от их основ-

ного бизнеса, такие как кинопроизводство. Проблема со-

стоит не только в том, что у фирмы может не оказаться

навыков, необходимых для вступления в совершенно но-

вую отрасль (попытайтесь обнаружить преимущества от

соединения строительного раствора с художественным

фильмом!), но и в том, что новый процесс может отвлечь

внимание главного руководителя от основного бизнеса.

Его строительный бизнес «качает» деньги, а он начинает

попросту спускать их, финансируя другие рискованные

предприятия. Что может быть более волнующим для ак-

ционеров, чем попасть в фильм?! Постепенно уровень

инвестиций в земельные участки под строительство, не-

обходимый для поддержания нормальной производитель-

ности, начинает падать, конкурентоспособность страда-

ет, а хорошие менеджеры переходят к конкурентам.

И прежде чем главный руководитель осознает опасность,

ему придется обнародовать тревожные данные о прибы-

ли, и фирма окажется под угрозой. Что из того, что

фильмы получились замечательными?

Портфели активов следует подвергать точно такому

же сегментному анализу, как любые инвестиционные

проекты и виды бизнеса. И если входящие в деловой

Часть первая. Анализ деятельности компаний

портфель стратегические хозяйственные единицы не име-

ют между собой производственной, операционной общ-

ности, то такая портфельная стратегия должна сразу выз-

вать большую настороженность.

Управление риском

Управление портфелем обосновано не только необхо-

димостью организации финансовых потоков между СХЕ.

Дополнительным основанием служит необходимость

управления риском. Различные сегменты бизнеса отлича-

ются разными комбинациями связанных с ними рисков.

Это объясняется изменчивостью доходности на рынках,

на которых конкурируют отдельные хозяйственные

единицы. Попросту говоря, разным сегментам бизнеса

присущи разные «движущие силы», или факторы,

обусловливающие смену высоко- и низкодоходных

периодов, глубину изменений и время, проходящее

между ними. (Вскоре мы подойдем к рассмотрению тех

движущих сил, которые определяют различия в характе-

ристиках прибыли разных сегментов бизнеса.)

Наиболее общее логическое объяснение снижению

риска при управлении портфелем состоит в том, что

такое управление позволяет хеджировать различия в де-

ловых циклах сегментов, составляющих портфель. Воз-

можно, руководитель фирмы ожидает, что его бизнес,

связанный с плавательными бассейнами, в ближайшие

два года будет переживать бум из-за предстоящей летней

жары, возросшей экономической активности и из-за мед-

лительности конкурентов. Но по прошествии этого вре-

мени он ожидает спада кривой, характеризующей дело-

вой цикл, ибо все эти факторы изменятся. Однако с

равной долей оптимизма он полагает, что рынок ультра-

фиолетовых приборов для искусственного загара прежи-

Главе 4. И вновь о корпоративной стратегии

Рисунок 4.2. Картина деловых циклов разных СХЕ

вет прямо противоположный цикл с противофазами при-

мерно через три года. Следовательно, он может рас-

смотреть вариант снижения (хеджирования) риска, свя-

занного с ухудшением конъюнктуры рынка плавательных

бассейнов, путем завоевания позиций на рынке прибо-

ров для искусственного загара. Это уменьшит, по край-

ней мере теоретически, его подверженность риску цик-

лических изменений рынка (см. рис. 4.2).

Еще один тип риска является функцией не столько

колебаний делового цикла, сколько самой природы биз-

неса. Например, инвестирование в биотехнологию может

открыть перед компанией возможность получения очень

высоких доходов при условии, что ей удастся поставить

на рынок продукт, пользующийся успехом. Однако риск,

что компания не сумеет этого сделать, тоже очень высок.

В данном случае риск связан не со сдвигами рыночной

конъюнктуры — если вы выйдете на рынок с лекарством

от рака, оно, конечно, будет продаваться. Риск в том,

что биохимический состав вашего препарата окажется

недейственным или не получит официальной сертифика-

Часть первая Анализ деятельности компаний

DCpOHIHULIb

Низкая -------► положительного »• высокая

результата

Рисунок 4.3. Картина внутренних рисков разных СХЕ

ции. Причина же, по которой главный руководитель ком-

пании подвергает себя этому риску, заключается в том,

что денежные поступления будут сообразно крупными

при условии, что он справится с делом. Это — непрелож-

ный закон, связывающий риск и доходность. Руководи-

тель может, однако, захотеть смягчить этот риск «пан или

пропал*, вложив средства одновременно в сферу, где

шансы на успех много выше. Производство фермента,

ускоряющего сбраживание пива, будет иметь, по его

расчетам, вполне гарантированный результат. Путем со-

четания рисков, присущих двум очень разным сферам

бизнеса, он надеется удержать в приемлемых, на его

взгляд, границах общий уровень риска, а следовательно,

и рентабельность компании в целом. Последняя обозна-

чается понятием ожидаемое денежное выражение стоимо-

сти (ОДВС) портфеля (см. рис. 4.3).

Портфель, состоящий из стратегических хозяйствен-

ных единиц, которым свойственны существенно разные

Глава 4. И вновь о корпоративной стратегии

87

виды риска, должен быть подвергнут, повторимся, тща-

тельному сегментному анализу. Если характер потреби-

тельского спроса и характер навыков, необходимых для

его удовлетворения, имеют между собой мало общего,

есть ли сколько-нибудь серьезные основания считать,

что компания сумеет эффективно управлять таким раз-

нородным набором активов или, во всяком случае, что

она сумеет управлять ими лучше, нежели ее конкурен-

ты, сосредоточившие свои усилия на тесно взаимосвя-

занной группе бизнес-сегментов? Именно потому, что

деловой портфель может служить прекрасным средством

для сокрытия всех «трещин и темных пятен», которые

«портят облик» составляющих его бизнес-сегментов, та-

кие портфели сегодня перестают пользоваться благо-

склонностью на рынках капитала. Как мы увидим ниже,

парадигма современного управленческого мышления вы-

ражается понятием ключевая сфера компетентности.

ВЕРТИКАЛЬНАЯ ИНТЕГРАЦИЯ

Еще одним общим логическим основанием для соеди-

нения вместе разнородных СХЕ служит вертикальная ин-

теграция. Все фирмы, по сути, представляют собой цепоч-

ки создания стоимости, состоящие из видов деятельности,

необходимых для производства и поставки на рынок услу-

ги или продукта. На практике большинство видов деятель-

ности, относящихся к промышленному производству, и

некоторые виды деятельности в сфере услуг складываются

из нескольких взаимосвязанных цепочек создания стоимо-

сти. Например, производство автомобиля начинается с

производства стали и стекла. Затем эти материалы соединя-

ются с базовыми металлическими деталями, в результате

чего создаются более крупные конструкции, такие как ло-

Часть первая. Анализ деятельности компаний

бовые стекла. Компании параллельно производят электри-

чество, стекло, резину, механические компоненты. Потом

все это собирается, приобретает знакомые всем и любимые

очертания готового изделия, которое затем по каналам

распределения попадает в торговую сеть, чтобы быть про-

данным. Порой некоторые компании предпочитают строить

свою деятельность на основе интеграции отдельных перечис-