Author: Росс С. Вестерфилд Р. Джордан Б. Шленова Ю.В.

Tags: экономика финансы менеджмент корпорации экономика предприятия лаборатория базовых знаний

Year: 2001

Стивен Росс

Рэндольф Вестерфилд

Брэдфорд Джордан

ОСНОВЫ

КОРПОРАТИВНЫХ

ФИНАНСОВ

Ключ к успеху коммерческой организации

- финансовое планирование и управление

Перевод с английского

под общей редакцией

д.э.н., проф. Ю.В.Шленова

Москва

Лаборатория Базовых Знаний

200 1

Содержание

Об авторах................................................................19

Предисловие...............................................................20

Часть I. Обзор корпоративных финансов

Глава 1. Введение в корпоративные финансы.................................27

1Л. Корпоративные финансы и финансовый менеджер...........................27

Что такое корпоративные финансы?.......................................27

Финансовый менеджер....................................................27

Решения финансового руководства........................................28

L2, Корпоративные формы организации бизнеса.............................. 30

Индивидуальные предприниматели.........................................30

Товарищество...........................................................30

Корпорация.............................................................31

Корпорация под другим названием........................................33

L3. Цели финансового управления...........................................33

Возможные цели.........................................................33

Цель финансового управления............................................34

Более общая цель.......................................................34

1 А. Проблема посредничества и контроля над корпорацией...................35

Посреднические отношения...............................................35

Цели руководства.......................................................36

Действуют ли менеджеры в интересах акционеров?.........................38

1.5Т Финансовые рынки и корпорация........................................39

Денежные потоки из фирмы и в фирму.....................................39

Первичные и вторичные рынки............................................40

1.6 * Краткий план книги..................................................42

1.7 . Резюме и выводы.....................................................42

Вопросы и задачи.......................................................43

Глава 2. Финансовые отчеты, налоги и денежные потоки......................45

2Л* Балансовый отчет......................................................45

Активы: левая сторона..................................................45

Пассивы и собственный капитал владельцев: правая сторона...............45

Чистый оборотный капитал...............................................46

Ликвидность............................................................48

Задолженность и собственный капитал....................................48

Рыно чная и балансовая стоимость......................................49

2.2. Отчет о прибыли и убытках..........................,................ 50

GAAP и отчет о при были и убытках......................................51

Неденежные элементы....................................................51

Время и расходы........................................................52

2.3. Налоги...............................................................52

Ставки корпоративных налогов...........................................53

Средние и маргинальные налоговые ставки................................53

2.4. Денежные потоки......................................................55

Денежные потоки от активов.............................................55

Денежные потоки кредиторам и акционерам................................57

6

Основы корпоративных финансов

Пример: денежные потоки корпораций Dole Cola.............................59

2.5* Резюме и выводы........................................................61

Обзор материала и самотестирование.......................................61

Ответ к задаче для самотестирования......................................62

Вопросы и задачи.........................................................63

Часть JL Финансовые отчеты и долгосрочное финансовое планирование

Глава 3* Работа с финансовыми отчетами......................................69

3,1 Денежные потоки и финансовые отчеты: более внимательный подход.........69

Источники и использование денежных средств...............................70

Отчего денежных потоках..................................................72

3,2. Стандартизированные финансовые отчеты..................................74

Отчеты общего формата................................................... 74

Финансовый отчет общего базового го да: а кал из тенденций...............76

3*3 Анализ коэффициентов....................................................77

Показатели краткосрочной платежеспособности или ликвидности..............78

Показатели долгосрочной платежеспособности...............................ВО

Управление активами или показатель оборачиваемости.......................82

Показатели прибыльности..................................................85

Коэффициенты рыночной стоимости..........................................86

3.4. Уравнение Дюпона.......................................................88

3-5. Использование информации из финансового отчета.........................90

Почему мы должны оценивать финансовые отчеты?............................90

Выбор контрольных цифр...................................................91

Проблемы с анализом финансовых отчетов...................................95

3.6. Резюме и выводы........................................................96

Обзор материала и самотестирование...................................... 96

Ответы на задачи для самотестирования....................................98

Вопросы и задачи.........................................................99

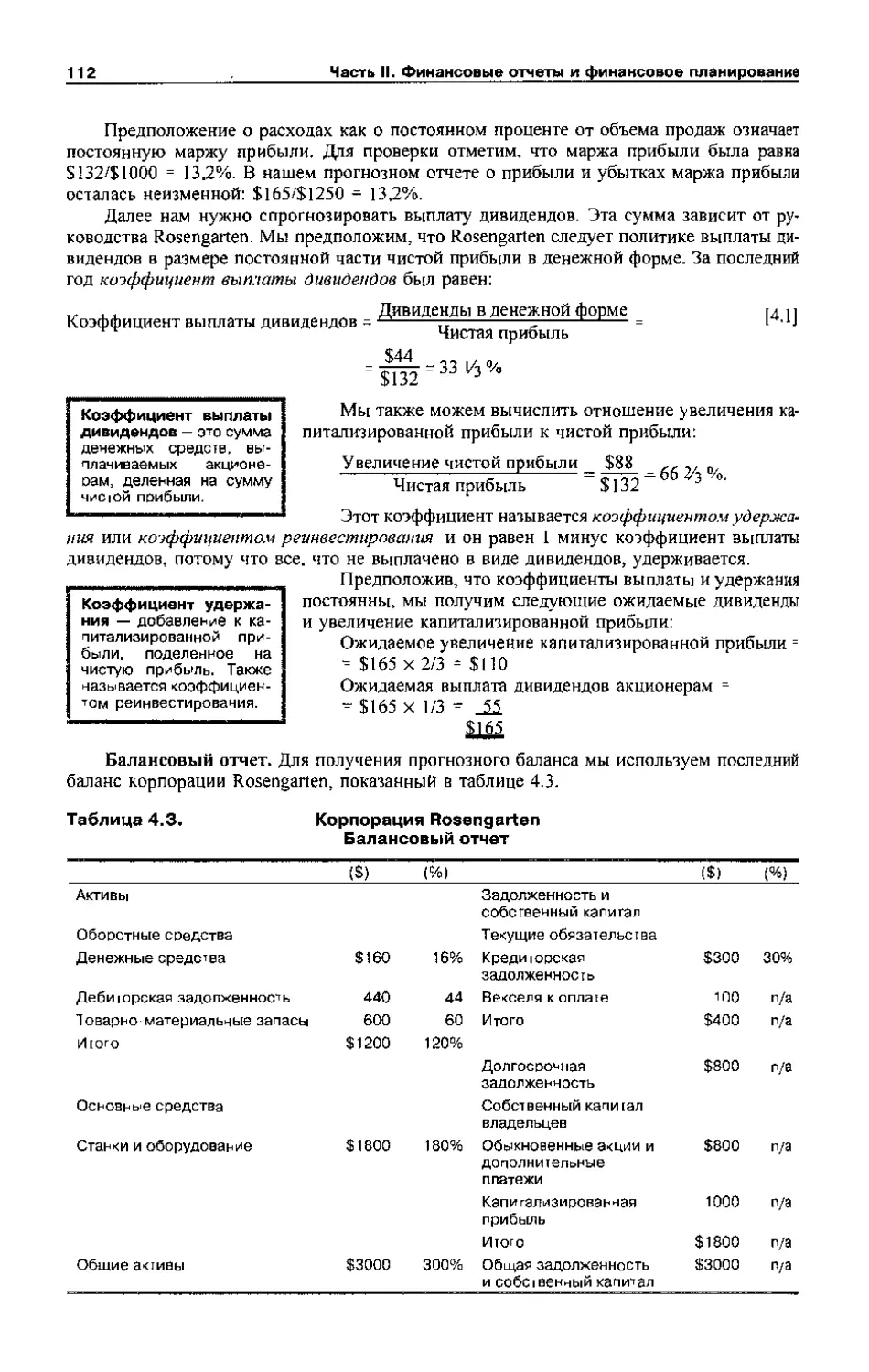

Глава 4* Долгосрочное финансовое планирование и рост.......................105

4Л. Что такое финансовое планирование?.....................................106

Рост как цель финансового у правления ..................................106

Измерения в финансовом планировании.....................................106

Чего можно достичь с помощью планирования?..............................107

<2, Модели финансовою планирования: первое знакомство......................108

Модель финансового планирования: компоненты.............................108

Простая модель экономического планирования..............................109

4,3 . Метод процентной зависимости от объема продаж........................Ill

Иллюстрация процентной зависимости от объема продаж ... г................П1

4.4 * Внешнее финансирование и рост........................................116

EFN и рост..............................................................117

Финансовая политика и рост..............................................119

4.5 . Некоторые предостережения в отношении моделей финансового планирования.. * 124

4,6 * Резюме и выводы......................................................124

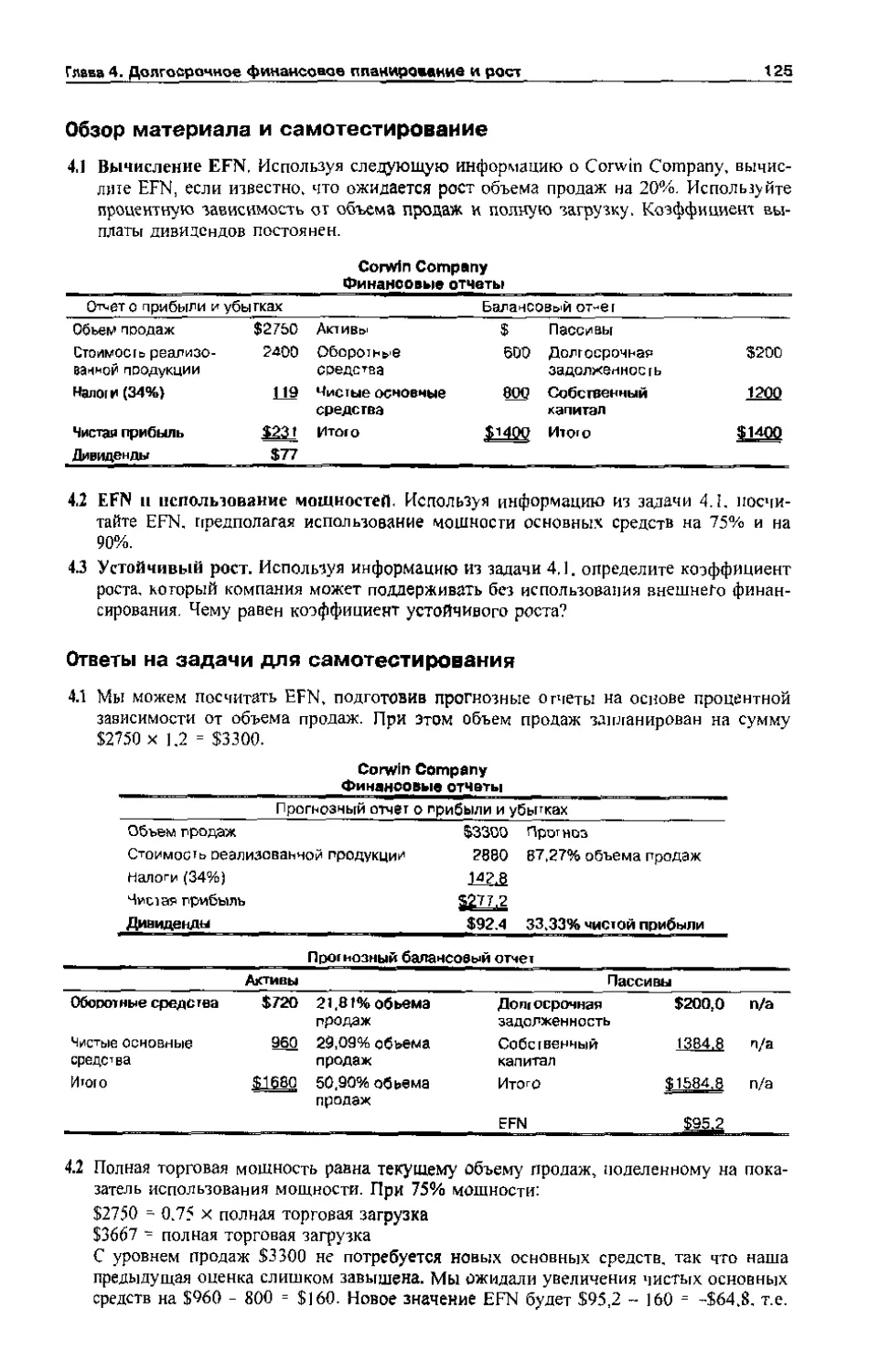

Обзор материала и самотестирование......................................125

Ответы на задачи для самотестирования...................................125

Вопросы и задачи........................................................126

Часть Ш, Оценка будущих денежных потоков

Глава 5. Первые принципы оценки стоимости: временная стоимость денег .....133

5* Ь Будущая стоимость и капитализация процентов...........................133

Инвестирование средств на один процентный период........................134

Содержание

7

Инвестирование на два и более процентных периодов.......................134

Замечания по поводу роста капитализации процентов.......................138

5.2- Текущая стоимость и дисконтирование...................................139

Инвестирование на один период...........................................139

Текущая стоимость для нескольких периодов начисления процентов..........140

53. Продолжение изучения текущих и будущих стоимостей.....................142

Текущая и будущая стоимость.............................................142

Определение нормы дисконтирования.......................................143

Определение числа процентных периодов...................................145

5,4. Текущая и будущая стоимость совокупности денежных потоков.............146

Будущая стоимость совокупности денежных потоков.........................146

Текущая стоимость совокупности денежных потоков.........................149

Примечание к расчету времени денежных потоков...........................151

5.5. Оценка уровня денежных потоков: аннуитеты и бессрочные платежи........151

Текущая стоимость фиксированных денежных потоков........................152

Будущая стоимость аннуитетов............................................155

Примечание по по в оду авансовых аннуитетов.............................156

Бессрочные аннуитеты....................................................157

5.6. Сравнение ставок: эффект начисления сложных процентов.................159

Действительные годовые проценты и начисление............................159

Вычисление и сравнение эффективных годовых процентных ставок............160

Эффективная годовая ставка и годовая процентная ставка..................161

Верхний предел: примечание по поводу наращивания процентов..............162

5.7, Резюме и выводы.......................................................163

Обзор материала и самотестирование......................................164

Ответы на задачи для самотестирования...................................164

Вопросы п задачи........................................................166

Приложение 5П. Типы кредитов и их выплата..................................174

5П. 1. Кредиты с дисконтным доходом........................................174

5П.2. Процентные кредиты...................................................175

5П.З. Амортизационные кредиты..............................................175

Обзор приложения и самотестирование.....................................177

Ответы на задачи для самотестирования...................................178

Вопросы н задачи к приложению...........................................179

Глава 6, Опенка акций и облигаций..........................................180

6,1. Облигации и оценка облигаций..........................................180

Свойств а облигаций и их цены...........................................180

Стоимость и доход по облигациям.........................................181

Риск процентной ставки..................................................184

Определение процентного дохода до погашения:

еще одно применение метода проб и ошибок................................185

Сообщения о ценах иа облигации..........................................186

6.2. Оценка обыкновенных акций.............................................188

Денежные потоки от обыкновенных акций...................................188

Оценка обыкновенных акций: некоторые особые случаи......................190

Компоненты требуемой доходности.........................................194

Отчетность на рынке акций...............................................196

6.5. Резюме п выводы.......................................................197

Обзор материала и самотестирование......................................197

Ответы на задачи для самотестирования...................................198

Вопросы и задачи.................................................... 19о

Основы корпоративнькх финансов

Часть IV, Планирование капиталовложений

Глава 7. Чистая дисконтированная стоимость ((Net Present Value — NPV)

и другие инвестиционные критерии..................................206

7,1* Чистая текущая дисконтированная стоимость (Net Present Value — NPV).206

Основная идея метода...................................................207

Определение NPV........................................................207

7,2, Правило возврата.....................................................209

Определение правила возврата...........................................210

Анализ правила периода возврата........................................211

Характерныеособенностиправилапериодавозврата...........................212

Резюме по поводу правила периода возврата..............................212

7.3. Правило дисконтированного возврата....................................213

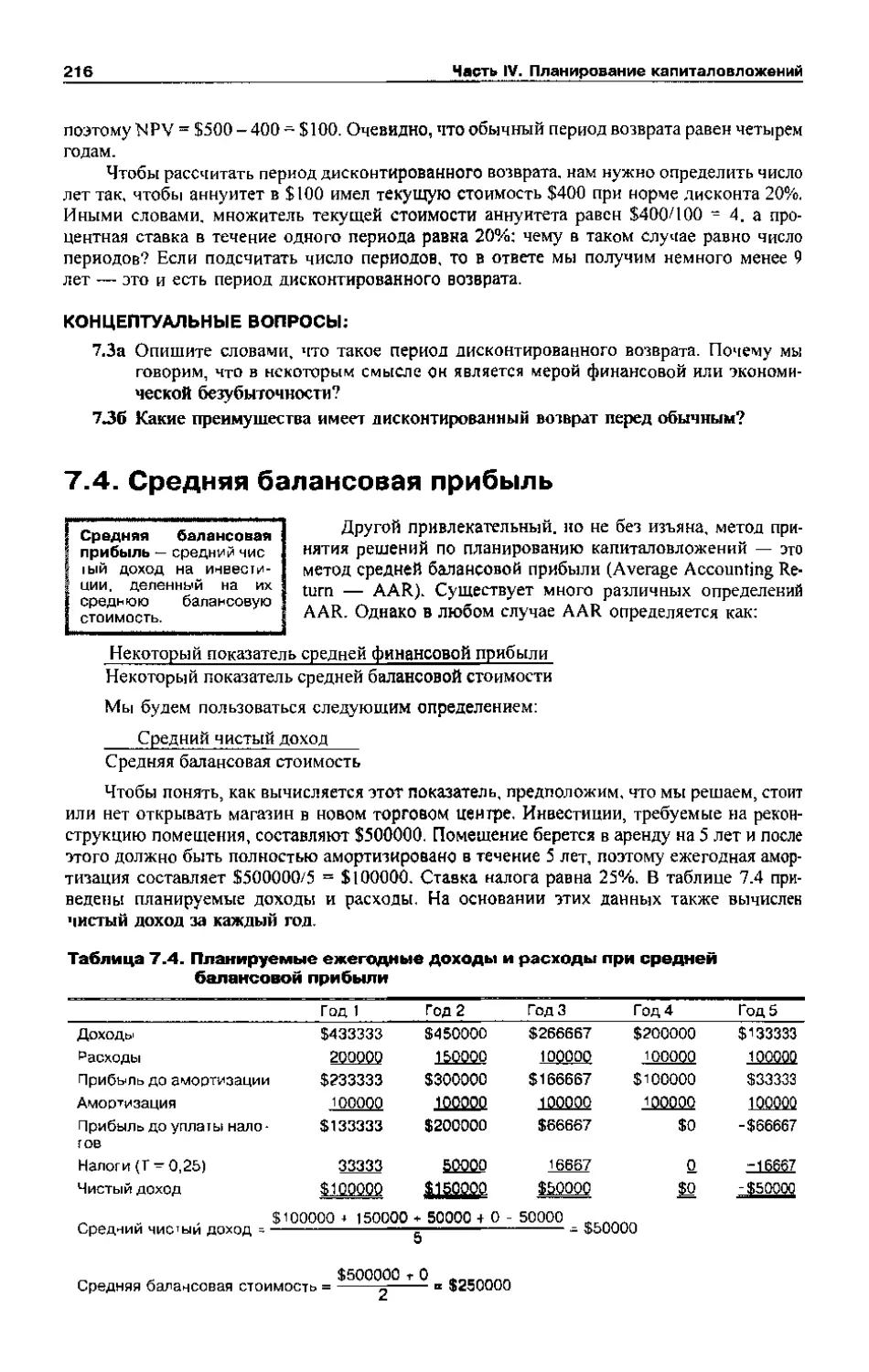

7.4. Средняя балансовая прибыль............................................216

Анализ метода средней балансовой прибыли................................217

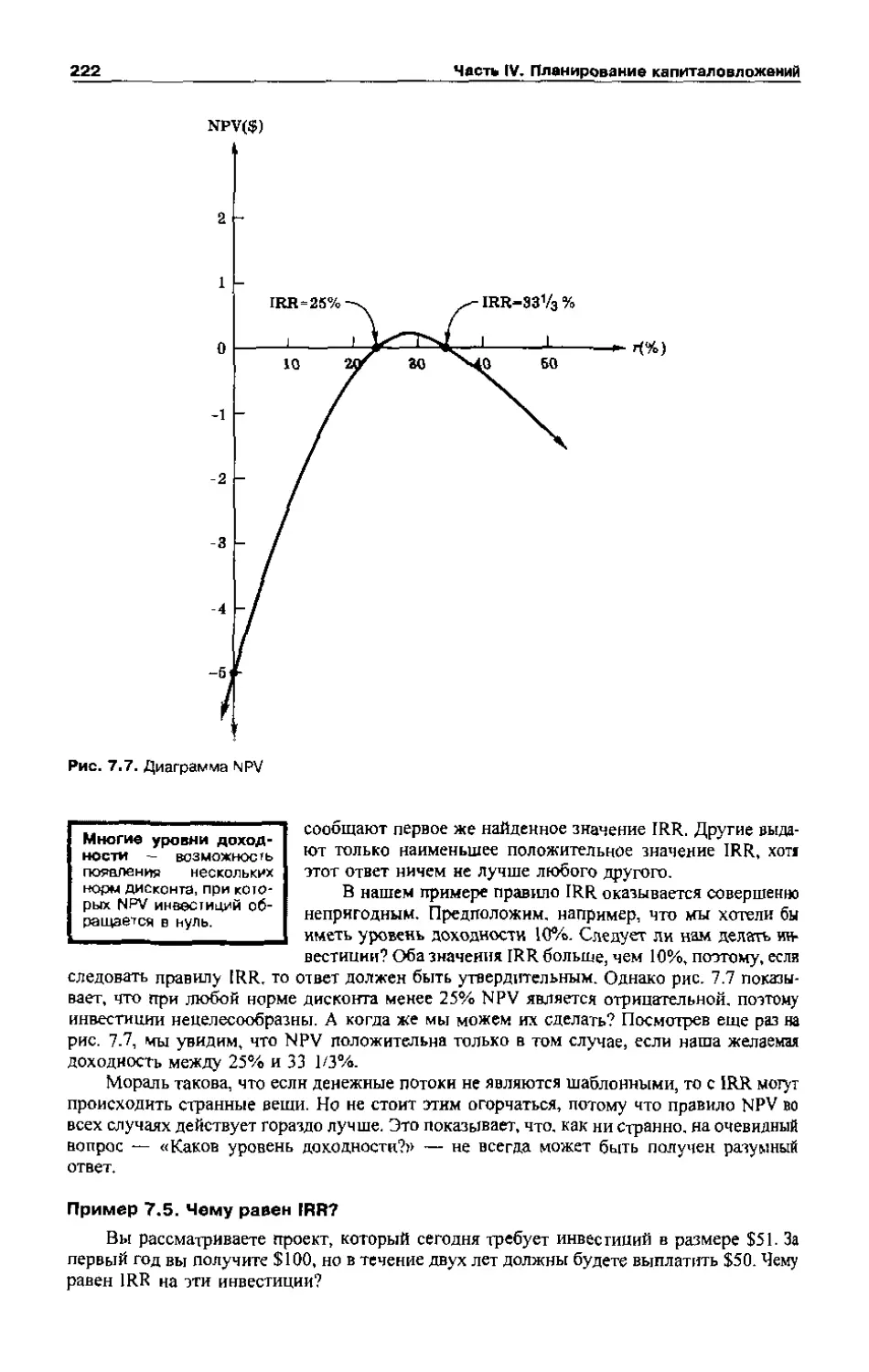

7.5. Внутренний уровень доходности.........................................218

Проблемы, связанные с IRR...............................................221

Характерные особенности правила f RR....................................225

7*6. Индекс прибыльности...................................................226

7.7. Практика планирования капиталовложений................................227

7.8* Резюме и выводы.......................................................229

Обзор материала и самотестирование......................................230

Ответы на задачи для самотестирования...................................230

Вопросы и задачи........................................................231

Глава 8, Принятие решений в вопросах капитальных вложений..................237

8,1. Денежные потоки инвестиционного проекта: первый взгляд................237

Реле вантное движение наличности....................................... 237

Принцип автономности....................................................238

8.2, Приростное движение денежной наличности...............................238

Безвозвратные издержки................................................. 238

Альтернативные издержки.................................................239

Побочные эффекты........................................................239

Чистый оборотный капитал................................................239

Издержки финансирования.................................................240

Прочие факторы..........................................................240

8*3. Прогнозируемые данные в балансах и проектное движение наличности......240

Начальный этап: прогнозируемые балансовые отчеты........................240

Проектное движение наличности...........................................242

Спроектированное общее движение наличности (CF) и стоимость.............243

8.4. И вновь о проектном движении наличности...............................243

Более пристальный взгляд на чистый оборотный капитал....................243

Амортизация.............................................................246

Пример: компания Majestic Mulch and Compost (ММСС)......................248

8.5. Альтернативные способы определения операционного движения наличности...252

Метод расчетов по восходящей линии......................................254

Метод расчетов по нисходящей линии......................................254

Налоговый метод.........................................................254

8.6, Некоторые случаи проведения анализа дисконтируемого

движения наличности (DC F)................................................. 255

Оценка предложений по снижению затрат...................................255

Назначение цены покупателем.............................................257

Оценка оборудования с различными сроками службы.........................258

Резюме и выводы............................................................260

Содержание

9

Обзор материала и самотестирование.......................................261

Ответы на задач и для самотестирования...................................261

Вопросы и задачи.........................................................263

Глава 9. Проектный анализ и оценка..........................................268

9.1. Оценка значений NPV....................................................268

Основная проблема........................................................268

Проектируемое движение наличности против реального движения наличности...269

Риск прогнозирования.....................................................269

Источники стоимости......................................................269

9,2* Сценарий осуществления проектов и другие виды критического анализа.....270

Первый шаг...............................................................270

Анализ сценариев проекта.................................................271

Анализ чувствительности..................................................272

Исследование методом моделирования.......................................273

9.3. Анализ безубыточности..................................................273

Постоянные и переменные издержки.........................................274

Анализ безубыточности................................................... 277

Точка безубыточности: подробный анализ...................................277

Применение анализа безубыточности........................................278

9,4. Операционное движение наличности, объем продаж и безубыточность........279

Точка безубыточности (ВЕР) и движение наличности.........................279

Объем продаж и операционное движение наличности..........................280

Движение наличности и точки безубыточности...............................280

9,5. Доля постоянных издержек в полных издержках............................282

Основная идея............................................................282

Значение операционного левереджа.........................................283

Р асч ет операци он но го л е вереджа....................................283

Операционный левередж и безубыточность...................................284

9,6* Дополнительные соображения по поводу составления бюджетов

капиталовложений и их окупаемости...........................................285

Административное право выбора варианта проекта

и составление смет капиталовложений и их окупаемости....................285

Лимитирование финансовых средств для инвестиций..........................287

9.7, Резюме и выводы........................................................288

Обзор материала и самотестирование.......................................289

Ответы на задачи для самотестирования....................................289

Вопросы и задчи..........................................................290

Часть V. Риск и доходность

Глава 10* Несколько уроков из истории рынка ценных бумаг..................295

10.1. Доходности..........................................................296

Доходности в долларах..................................................296

Доходности в процентах.................................................297

ЮЛ Инфляция и доходность..................................................299

Реальная доходность против номинальной.................................299

Эффект Фишера..........................................................300

10.3. Исторический факт...................................................301

Первый взгляд..........................................................301

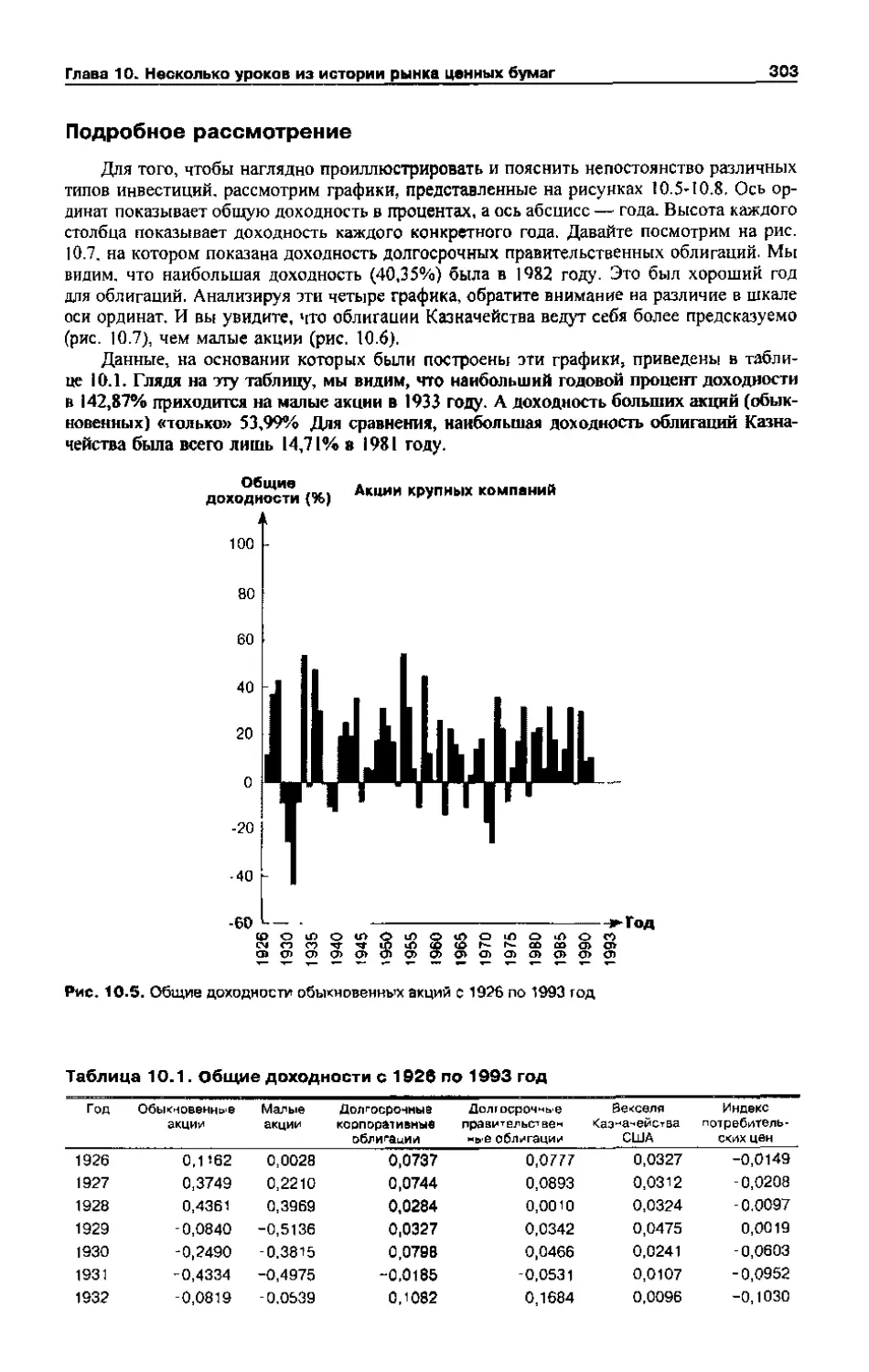

Подробное рассмотрение.................................................303

10.4. Средние доходности. Урок первый.....................................307

Расчет средних доходностей.............................................307

Средние доходности: исторический факт..................................307

Премии риска...........................................................307

10

Основы корпоративных финансов

Урок первый..............................................................308

[0.5. Непостоянство доходностей. Урок второй.................................309

Частота распределений и непостоянство....................................309

Историческое непостоянство и стандартное отклонение......................310

Исторический факт........................................................311

Нормальное распределение.................................................312

Урок второй..............................................................313

Использование истории рынка ценных бумаг.................................313

10.6* Эффективный рынок ценных бумаг.........................................314

Поведение цены на эффективном рынке......................................314

Гипотеза эффективных рынков..............................................316

Несколько общих неправильных представлений об ЕМН........................316

Формы рыночной эффективности.............................................317

10.7. Резюме и выводы........................................................318

Обзор мате риал а и самотестирование.....................................318

Ответы на задачи для самотестирования....................................318

Вопросы и задачи.........................................................319

Глава 1L Прибыль, риск и линия состояния фондового рынка.....................323

11.1. Ожидаемые доходности и непостоянства...................................323

Ожидаемая доходность.....................................................324

Расчет непостоянства.....................................................326

1 L2. Фондовые портфели....................................................327

Вес активов в портфеле...................................................327

Ожидаемые доходности фондового портфеля..................................328

Непостоянство портфеля...................................................329

И.3. Сообщения, неожиданности и ожидаемые доходности.........................330

Ожидаемые и неожидаемые доходности.......................................331

Сообщения и новости......................................................331

11.4. Риск: систематический и несистематический..............................332

Систематический и несистематический риск.................................333

Систематические и нес и схематические с оставляющие до ход кости.........333

11.5. Диверсификация и риск портфеля.........................................334

Эффект диверсификации: еще один урок из рыночной истории.................334

Принцип диверсификации...................................................335

Диверсификация и несистематический риск..................................336

Диверсификация и систематический риск....................................336

11.6. Систематический риск и бета............................................337

Закон систематического риска.............................................337

Измерение систематического риска.........................................338

Бета портфеля............................................................339

11.7. Линия состояния фондового рынка........................................339

Бегай премия риска.......................................................340

Линия состояния фондового рынка..........................................344

11,8, SML и стоимость капитала: предварительное рассмотрение.................347

Основная идея............................................................347

Стоимость капитала.......................................................347

11.9. Резюме и выводы........................................................348

Обзор материала и самотестирование.......................................348

Ответы на задач и для самотестирования...................................349

Вопросы и задачи.........................................................350

Содержание 11

Часть VI Долгосрочное финансирование

Глава 12, Долгосрочное финансирование. Введение............................357

12 Л ♦ Долгосрочный корпоративный долг.....................................357

Что это — долг или собственный капитал?.................................358

Долгосрочный долг: основные понятия.....................................358

Проспект эмиссии........................................................359

12.2. Рейтинг облигаций....................................................363

12.3. Различные виды облигаций........................................... 364

Облигации с нулевым купоном.............................................364

Облигации с плавающим купоном...........................................365

Другие виды облигаций..................................................* 365

12 А Привилегированные акции...............................................368

Установленная стоимость.................................................368

Накапливаемые и ненакапливаемые дивиденды...............................368

Являются ли привилегированные акции формой долга?.......................368

Проблемы, связанные с привилегированными акциями........................369

12А Простые акции..........................................................370

Номинал акций...........................................................370

Дополнительный капитал сверх номинала акций.............................37]

Нераспределенная прибыль................................................372

Рыночная стоимость против балансовой стоимости..........................373

Права акционеров........................................................373

Дивиденды...............................................................375

Категории акций.........................................................376

12.6. Тенденции в долгосрочном финансировании компаний.....................377

12.7. Долгосрочное финансирование в условиях финансовой нестабильности

и банкротства..........................................................377

Ликвидация и реорганизация..............................................380

Как можно избежать банкротства..........................................382

12*8. Резюме и выводы......................................................382

Обзор материала и самотестирование......................................383

Ответ на задачу для самотестирования....................................383

Вопросы и задачи........................................................383

Приложение 12П. Облигации с правом выкупа и рефинансирование облигаций.....385

12ПЛ. Право досрочного выкупа..............................................386

Цена права досрочного выкупа............................................386

Стоимость права досрочного выкупа.......................................387

12112. Вопросы рефинансирования............................................388

Когда компании должны рефинансировать облигации?........................388

Должны ли компании выпускать облигации с правом выкупа?.................389

Обзор приложения и самотестирование.....................................390

Ответы на задачи для самотестирования в приложении......................390

Вопросы и задачи........................................................390

Глава 13. Публичная эмиссия ценных бумаг...................................392

13-1. Публичная эмиссия....................................................392

Основная процедура эмиссии новых ценных бумаг...........................392

13.2. Альтернативные способы эмиссии.......................................394

13.3. Реализация с оплатой по факту сделки.................................395

Выбор андеррайтера......................................................396

Формы андеррайтинга.....................................................396

Послепродажный рынок....................................................397

Правило «зеленого ботинка»..............................................397

Основы корпоративных финансов

Ж

Андеррайтеры..............................................................400

Цена размещения и заниженные цены.......................................400

114 - Продажа новых акций и стоимость компании.............................406

13.5 * Издержки по выпуску ценных бумаг....................................407

13.6 , Подписка на акции...................................................411

Способы подписки.........................................................411

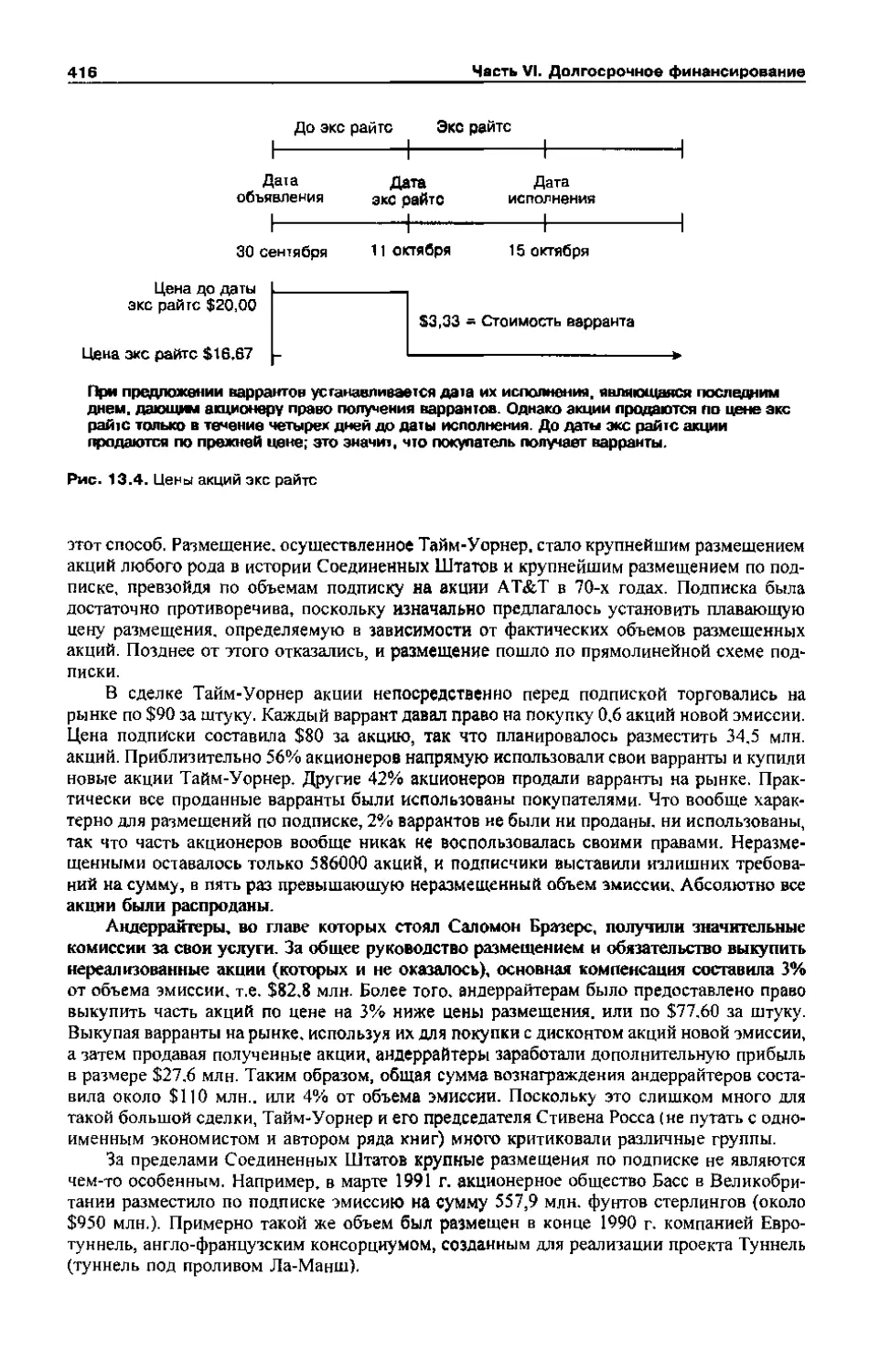

Количество варрантов, необходимое для покупки одной акции................412

Стоимость варранта.......................................................413

Исключение права получения варрантов.....................................414

Договоренности по андеррайтингу..........................................415

Размещение по подписке: пример компании Тайм-Уорнер......................415

Влияние поди иск и на ак ционер о в......................................417

Загадка новых эмиссии....................................................417

J 3,7. Разводнение...........................................................419

Разводнение акционерных долей участия....................................419

Разводнение стоимости: балансовая стоимость против рыночной стоимости....420

1М?. Эмиссия долгосрочных долговых обязательств..............................422

13,9. Полочная регистрация...................................................423

13.10. Резюме и выводы.......................................................424

Обзор материала и самотестирование.......................................424

Ответы на задачи для самотестирования....................................424

Вопросы и задачи.........................................................424

Часть VIL Стоимость капитала и долгосрочная финансовая политика

Глава 14* Стой мостька питала................................................430

14*1, Стоимость капитала: общие сведения.....................................430

Обязательная прибыль против стоимости капитала...........................431

Финансовая политика и стоимость капитала.................................431

14.2, Стоимость активов......................................................432

Метод расчета прироста див и де идо в....................................432

Метод расчетов, применяемый на рынке ценных бумаг........................433

14.3, Стоимость займов и акций с фиксированным дивидендом

(привилегированных акций)....................................................435

Стоимость займов.........................................................435

Стоимость ирцвн легированных wanft.......................................435

14.4, Взвешенное среднее значение стоимости капитала.........................436

Расчет взвешенного среднего значения структуры капитала..................436

Налоги и взвешенное среднее значение стоимости капитала (КАСС)...........437

Разрешение проблем, связанные со складированием

и планированием бюджета..................................................438

14,5. Частичная и проектная стоимость капитала...............................440

Линия рынка ценных бумаг (SMLj и WaCC....................................440

Частичная стоимость капитала.............................................441

Узкоспециальный метод....................................................441

Субъективный метод.......................................................442

14.6. Издержки, связанные с выпуском ценных бумаг, и взвешенное среднее значение

стоимости капитала...........................................................443

Основной метод...........................................................443

Издержки, связанные с выпуском ценных бумаг, и NPV.......................445

14,7. Резюме и выводы........................................................446

Обзор материала и самотестирование.......................................446

Ответы на задач и для самотестирования...................................446

Вопросы и задачи.........................................................447

Содержание

13

Глава 15. Финансовый левередж и политика в области структуры капитала......453

15Л Вопрос о структуре капитала............................................453

Стоимость компании и стоимость акций: пример............................454

Структура капитала и стоимость капитала.................................455

15.2 Эффект финансового левереджа......................................... 455

Влияние финансового левереджа...........................................455

Корпорационный заем и самодельный левередж..............................459

15.3. Структура капитала и стоимость акционерного капитала.................460

1 -ая теорема М&М: круговая диаграмма...................................462

Стоимость акционерного капитала и финансовый левередж: 2-ая теорема М&М.462

Деловой и финансовый риски..............................................464

15.4.1-ая и2-ая теоремы М&М с учетом корпорационных налогов................465

Налоговый шит...........................................................465

Налоги и 1 -ая теорема М&М..............................................466

Налоги, средневзвешенная стоимость капиталам 2-ая теорема...............467

15.5. Расходы по банкротству...............................................470

Прямые издержки банкротства.............................................470

Косвенные издержки банкротства..........................................471

15,6. Оптимальная структура капитала.......................................472

Статическая теория структуры капитала...................................472

Оптимальная структура капитала и стоимость капитала.....................473

Оптимальная структура капитала, резюме..................................474

Структура капитала'несколько рекомендации управляющим компаний........ 476

15 7. Вновь круговая диаграмма.............................................476

Расширенная круговая диаграмма..........................................476

Претензии, могущие и не могущие быть реализованными

на рынке...............................................................478

15.8. Рассматриваемые структуры капитала...................................478

15.9. Резюме и выводы......................................................480

Обзор материала и самотестирование......................................480

Ответы на задачи для самотестирования...................................481

Вопросы и задачи...................................................... 481

Глава 16. Дивиденды и дивидендная политика.................................486

16.1. Дивиденды, выплачиваемые наличными, и выплата дивидендов.............487

Дивиденды, выплачиваемые в форме наличности.............................487

Стандартный способ выплаты дивиденда в форме наличности.................488

Выплата дивиденда: хронология...........................................488

Подробнее о дне начала продажи акций без дивиденда......................489

16.2. Играет ли дивидендная политика какую-либо роль?.. г... ..............490

Иллюстрация того, что дивидендная политика не играет роли...............490

16.3. Реалии, говорящие в пользу малых выплат..............................492

Налоги..................................................................492

Издержки размещения.....................................................494

Дивидендные ограничения.................................................494

16.4, Реалии, говорящие в пользу больших выплат............................495

Желание иметь текущий доход.............................................. 495

Разрешение неопределенности.............................................495

Налоговые и юридические выгоды от выплаты высоких дивидендов............496

16.5. Преодоление реалий?..................................................497

Информационное содержание дивидендов.... ...............................497

Клиентурный эффект......................................................498

16.6, Установление дивидендной политики...... .............................499

14

Основы корпоративных финансов

Принцип о статочного дивиденда.........................................500

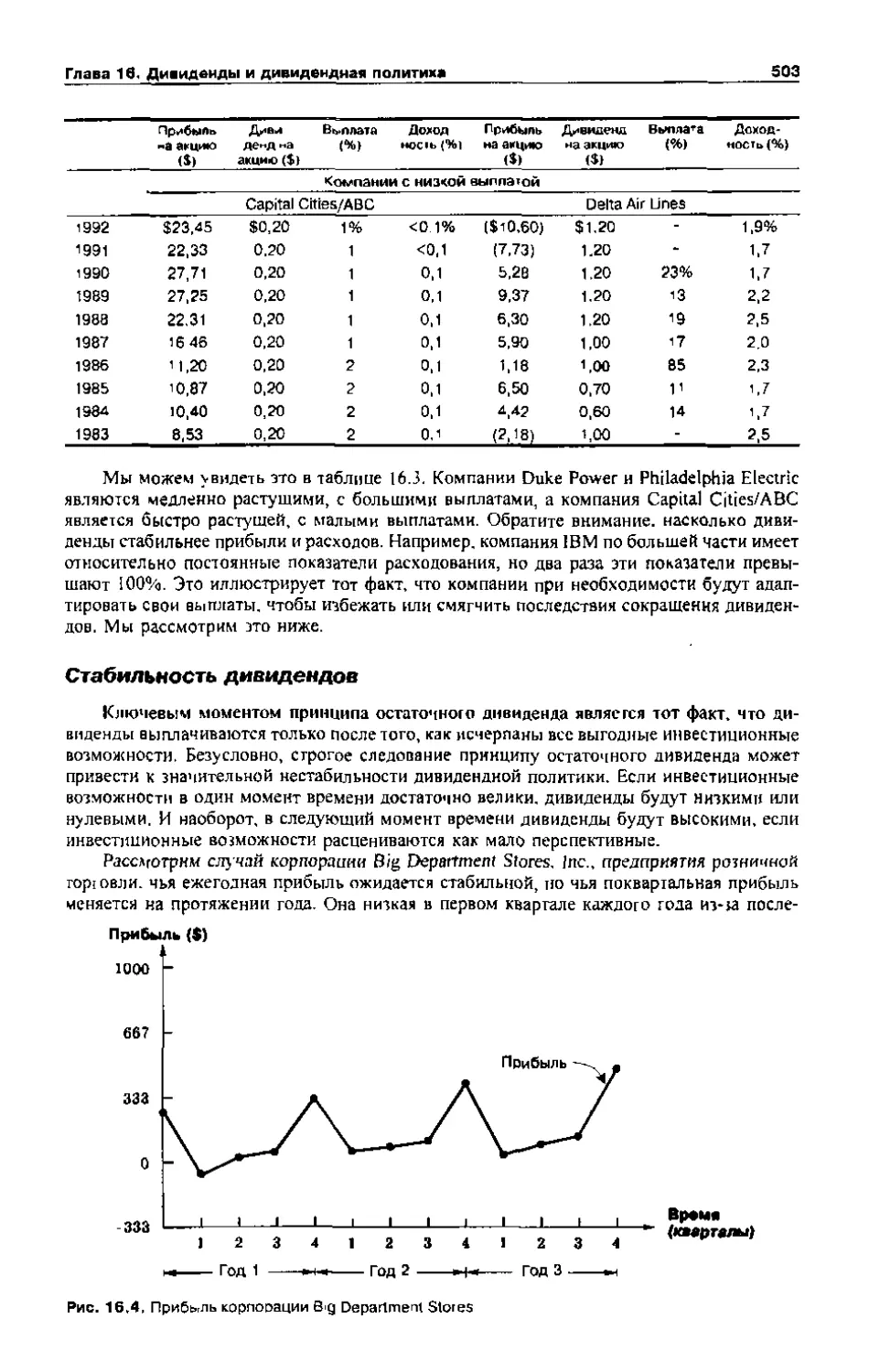

Стабильность дивидендов................................................503

Компромиссная дивидендная политика.....................................505

J6.7. Покупка ранее проданных акций: альтернатива дивидендам, выплачиваемым

в форме наличности .....................................................506

Дивиденды в форме наличности в противопоставлении покупке ранее

проданных акций......................................................506

Учет реальности при покупке ранее проданных акций......................507

Покупка ранее проданных акций и прибыль в расчете на акцию.............508

16.8. Дивиденд, выплачиваемый в форме акций, и дробление акций.............509

Некоторые аспекты дробления акций и дивидендов, выплачиваемых в форме акций .<< 509

Стоимость дробления акций и дивидендов» выплачиваемых в форме акций....511

Обратный сплит.........................................................512

16.9. Резюме и выводы......................................................512

Обзор материала и самотестирование.................................... 513

Ответы на задачи для самотестирования..................................513

Вопросы и задачи.......................................................514

Часть VIIL Краткосрочное финансовое планирование к управление

Глава 17. Краткосрочное финансирование и планирование......................521

17 Л. Контроль за денежными средствами и чистым оборотным капиталом.......521

17Ч2Ч Операционный цикл и денежный цикл....................................523

Определение операционного и денежного циклов...........................523

Операционный цикл и организационная структура компании.................525

Вычисление операционного и денежного циклов............................526

Интерпретация денежного цикла..........................................528

173. Некоторые аспекты краткосрочной финансовой политики...................529

Размер инвестиций компании в текущие активы............................529

Альтернативная финансовая политика в отношении текущих активов.........532

Какая финансовая политика лучше?.......................................534

Текущие активы и обязательства в реальной жизни........................535

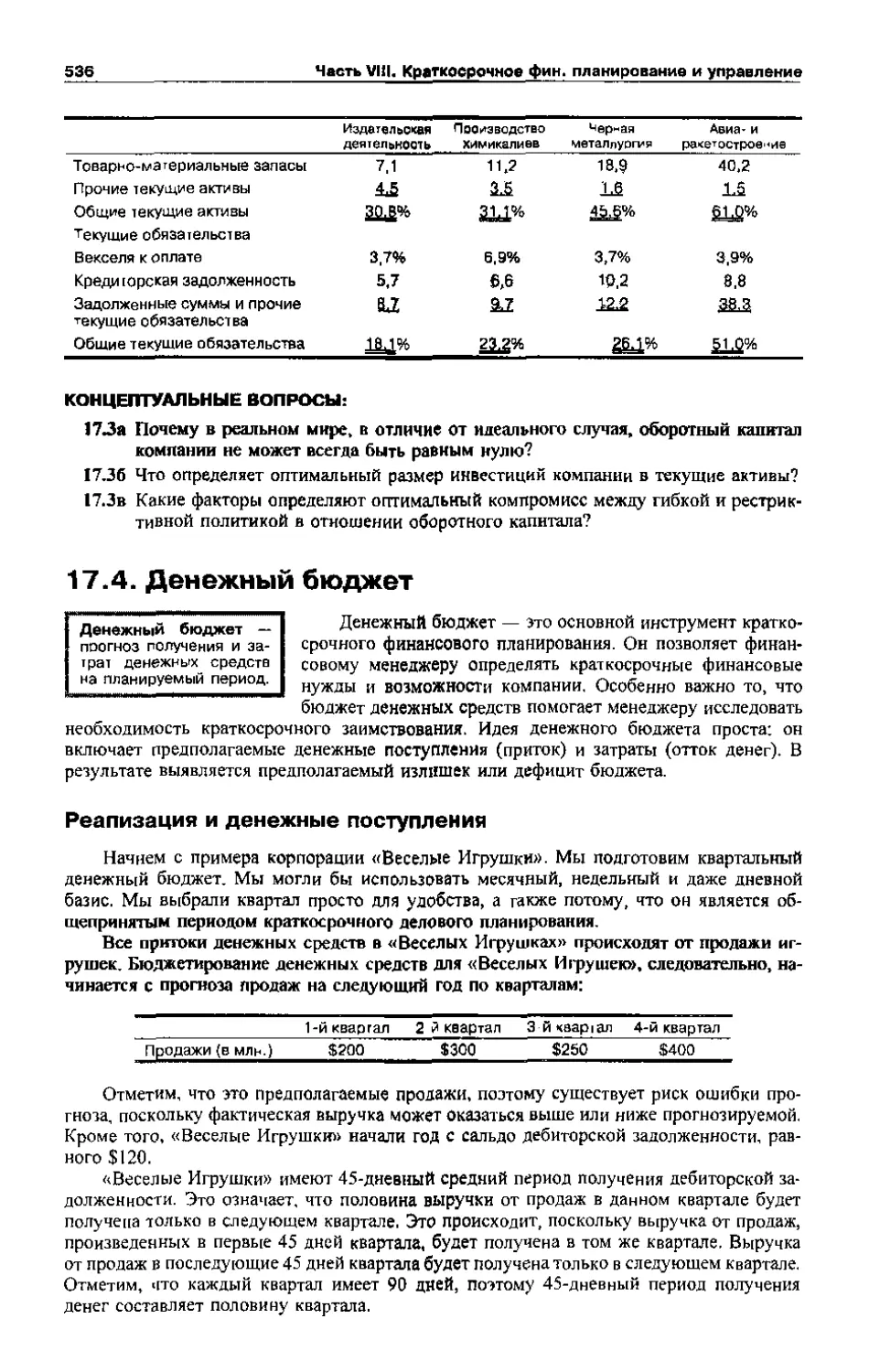

17.4. Денежный бюджет......................................................536

Реализация и денежные поступления......................................536

Денежные оттоки........................................................537

Баланс денежных средств................................................538

YJ 5. Краткосрочное гайТАстаоваголе........................................539

Необеспеченные займы ..................................................539

Обеспеченные займы.....................................................541

Другие источники.......................................................542

17.6. Краткосрочный финансовый план........................................542

17.7< Резюме и выводы......................................................543

Обзор материала и самотестирование.....................................544

Вопросы и задачи.......................................................545

Глава 18. Управление денежными средствами и ликвидностью...................553

18.1. Мотивы хранения наличности...........................................553

Спекулятивный мотив и мотив предосторожности...........................553

Трансакционный мотив ..................................................554

Остатки на счетах......................................................554

Издержки по хранению наличности........................................554

182, Понятие оборота денег.................................................555

Оборот выплат..........................................................555

Оборот поступлений и чистый оборот.....................................556

Управление ликвидностью............................................... 557

Содержание

15

Взаимообмен электронной информацией: конец оборота?.....................560

18.3. Поступление денег и их сосредоточение................................561

Компоненты периода посту пленил средств................................ 561

Поступление денег.......................................................561

Камеры хранения.........................................................562

Сосредоточение денег................................................... 563

Ускорение поступлений денег: пример.................................... 564

18.4. Управление выплатами денежных средств............................... 566

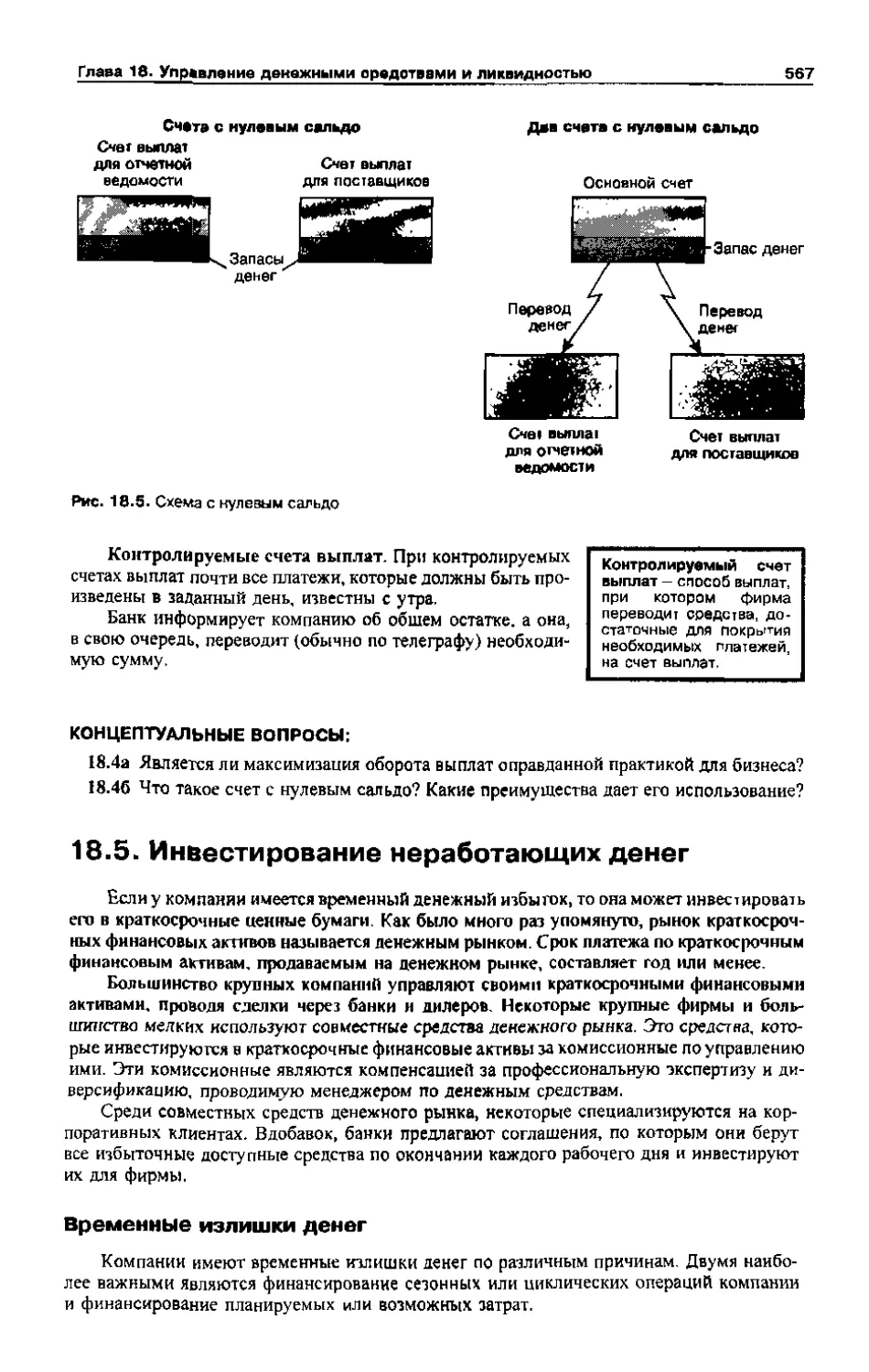

Расширение оборота выплат.............................................. 566

Контроль выплат........................................................ 566

1Я.5. aewtv.....................................567

Временные излишки денег................................................ 567

Характеристики краткосрочных пенных бумаг.............................. 568

Различные типы ценных бумаг на денежном рынке ......................... 569

18.6. Резюме и выводы..................................................... 570

Обзор материала и самотестирование..................................... 571

Ответ на задачу для самотестирования................................... 571

Вопросы и задачи....................................................... 571

Приложение 18П. Определение планового сальдо денежных средств..............574

Основная идея....’..................................................... 574

Модель ВАТ............................................................ 575

Модель Миллера-Орра: более общий ПОДХОД.................................579

Смысл моделей ВАТ и Миллера-Орра....................................... 580

Другие факторы, влияющие на плановое денежное сальдо....................580

Обзор материала приложения и самотестирование...........................581

Ответ на задачу для самотестирования................................... 581

Вопросы и задачи........................................................582

Глава 19. Управление кредитами и производственными запасами................584

19.1< Кредит компании и дебиторская задолженность......................... 584

Компоненты кредитной политики.......................................... 584

Денежные потоки при выделении кредита.................................. 585

Инвестиции в дебиторскую задолженность................................. 585

19.2. Условия продажи..................................................... 586

Основные понятия...................................................... 586

Срок кредита........................................................... 587

Денежные скидки........................................................ 588

Кредитные инструменты.................................................. 590

Ю З. Анализ кредитной политики............................................ 591

Эффекты кредитной политики..............................................591

Оценка предложенной кредитной политики................................. 591

19.4. Оптимальная кредитная политика.......................................594

Кривая суммарных издержек кредитования................................. 594

Организация работы кредитного управления............................... 595

19.5. Кредитный анализ.................................................... 596

Стоит ли предоставлять кредит?..........................................596

Кредитная информация................................................... 597

Кредитная оценка и кредитный рейтинг................................... 598

19.6. Политика возврата выданных кредитов................................. 600

Мониторинг дебиторской задолженности................................... 600

Действия по возврату выданных кредитов................................. 601

19.7. Управление производственными запасами............................... 601

Финансовый менеджер и управление запасами.............................. 601

Виды производственных запасов...........................................601

16

Основы корпоративных финансов

Издержки по запасам.....................................................602

19.8. Способыуправления производственными запасами.........................603

СпособАБВ...............................................................603

Модель экономически обоснованных потребностей (EOQ).....................604

Расширенный вариант модели EOQ..........................................607

Управление запасами с зависимым спросом.................................608

19.9. Резюме и выводы......................................................610

Обзор материала и самотестирование......................................611

Ответы на задачи для самотестирования...................................611

Вопросы и задачи........................................................612

Приложение 19.П. Углубленный анализ кредитной политики.....................616

Два альтернативных подхода..............................................616

Денежные скидки и риск коммерческого провала............................618

Обзор материал а приложен ия и самотестирование.........................620

Ответы на задачи для самотестирования...................................620

Вопросы и задачи........................................................621

Часть IX. Некоторые вопросы корпоративных финансов

Глава 20. Слияния н поглощения......................................... 624

20л. Юридические формы поглощений..........................................624

Слияние или консолидация................................................625

Поглощение контрольного пакета..........................................626

Поглощение активов......................................................627

Классификация поглощений................................................627

Примечание к понятию «Получение контроля над компанией» (Takeover)......628

20.2. Поглощения и налогообложение.........................................629

Факторы. определяющие налоговый статус..................................629

Основные отличия налогооблагаемых поглощений

от освобождаемых от налогов.............................................629

20.3. Отражение поглощений в бухгалтерском учете...........................630

Метод покупки...........................................................630

Объединение интересов...................................................631

Что же лучше: поглощение или объединение интересов?.....................631

20.4. Доходы от поглощений.................................................632

Синергия................................................................632

Увеличение доходности...................................................634

Снижение расходов.......................................................634

Снижение налогов........................................................635

Снижение капитальных затрат.............................................636

Во избежание ошибок.....................................................637

О неумелых руководителях................................................637

20.5. Некоторые финансовые эффекты поглощений..............................638

Увеличение EPS..........................................................638

Диверсификация..........................................................639

20.6. Цена поглощения......................................................639

Вариант 1: покупка за наличные........................................ 640

Вариант 2: покупка за акции.............................................640

Наличные против обыкновенных акций.....................................641

20.7' Защитная тактика.....................................................642

Корпоративный устав....................................................642

Выкуп компанией своих акций. Мораторий по частным долгам...............642

Ограниченные тендеры...................................................643

Ядовитые пилюли и защита прав акционеров...............................643

Приватизация и выкуп контрольного пакета...............................645

Содержание

17

Другие способы зашиты от захвата на ззыкс жаргона........................645

20 8, Практика поглощений...................................................646

20.9, Резюме и выводы.......................................................648

Обзор материала и самотестирование.......................................649

Ответы на задачи для самотестирования....................................649

Вопросы и задачи.........................................................649

Глава 2L Международные корпоративные финансы................................654

2 I,I, Основные термины.....................................................654

212, Валютный рынок и курсы валют...........................................656

Курс обмена валюты...................................................... 656

Типы трансакций..........................................................659

21 3, Равновесная покупательная способность.................................660

Абсолютная равновесная по купательная способность........................660

Относительная равновесная покупательная способность......................661

21.4, Паритет процентных ставок, форвардные котировки и эффект Фи шера......663

Безрисковый (гарантированный) арбизраж с процентной ставкой..............663

Паритет процентных ставок................................................664

Форвардный курс обмена и фьючерсный спот-курс........................... 665

Подводя итоги............................................................665

21Л Между народ ное управление капитальными затратами.......................666

Метод 1: на основе национальной валюты...................................667

Метол 2: на основе иностранной валюты....................................668

Непрерывный денежный поток...............................................66В

21,6, Валютный риск.........................................................669

Краткосрочный риск.......................................................669

Долгосрочный валютный риск............................................. 670

Риск перевода.......................................................... 670

Управление валютным риском...............................................671

21.7. Политический риск.....................................................671

21.8. Резюме и выводы.......................................................672

Обзор материала и самотестирование.......................................673

Ответы на задачи для самотестирования....................................673

Вопросы и задачи.........................................................674

Глава 22. Управление рисками: введение в финансовый инжиниринг............< 678

22.1. Хеджирование и колебания цен..........................................678

Ценовые колебания: историческая перспектива ............................ 679

Колебания ставки процента.............................................. 680

Неустойчивость курса валют...............................................680

Непостоянство товарных цеп ... ......................................... 681

Влияния финансового риск з: американская индустрия сбережений и кредитов.682

222, Управление финансовым риском...........................................684

График риска.............................................................684

Снижение риска потенциальных убытков.....................................685

Хеджирование краткосрочного риска потенциальных убытков .................686

Хеджирование денежного потока; предостережение...........................687

Долгосрочное хеджирование............................................... 687

22.3, Хеджирование с помощью форвардных контрактов..........................688

Форвардные контракты: основы............................................ 688

Г рафик выплат...........................................................688

Хеджирование с ИС11ользозаш|см форвардных контрактов.....................689

22.4. Хеджирование с использованием фьючерсных контрактов...................691

Сделки с фьючерсами......................................................691

18

Основы корпоративных финансов

Фьючерсные биржи.......................................................692

Хеджирование с использованием фьючерсов................................692

22.$. Хеджирование с использованием обменных контрактов (сделки своп).....694

Валютные свопы.........................................................694

Свопы процентной ставки................................................694

Товарные свопы.........................................................695

Дилер по обменным контрактам (своп-дилер)..............................695

Свопы процентной ставки: пример........................................695

22,6. Хеджирование с использованием опционов..............................696

Терминология опционов..................................................697

Опционы и форварды.....................................................697

График выплат по опциону...............................................697

Хеджирование с опционами...............................................698

Хеджирование риска товарных цен с использованием опционов..............698

Хеджирование риска обменного курса при помоши опционов.................699

Хеджирование риска процентной ставки с использованием опционов.........699

22.7. Резюме и выводы.....................................................701

Обзор материала и самотестирование.....................................702

Ответы на задачи для самотестирования..................................702

Вопросы и задачи.......................................................702

Приложение А, Математические таблицы......................................705

Приложение Б. Ответы на избранные задачи в конце главы....................714

Список основных сокращений................................................719

Введение в корпоративные

финансы

Чтобы начать наше изучение современных корпоративных финансов и финансового

управления, нам нужно рассмотреть два основных вопроса. Первый — что такое корпо-

ративные финансы и какова роль финансового менеджера в корпорации. Второй — какова

цель финансового управления. Чтобы ясно представить среду финансового управления,

мы рассмотрим корпоративные формы организации и обсудим некоторые конфликты,

которые могут возникнуть внутри корпорации. Мы также кратко рассмотрим финансовые

рынки в США.

1.1. Корпоративные финансы и финансовый

менеджер

В этом разделе мы обсудим место финансового менеджера в корпорации. Начнем с

определения корпоративных финансов и функций финансового менеджера.

Что такое корпоративные финансы?

Представьте, что вы начинаете свое собственное дело. Вне зависимости от того, в

какой форме вы начали деятельность, вам придется в той или иной форме ответить на

три вопроса:

1. Какие долгосрочные инвестиции вам необходимы? То есть, в какой сфере дея-

тельности вы будете работать и какие виды зданий, станков и оборудования вам

потребуются.

2. Из каких источников вы будете получать долгосрочное финансирование для оп-

латы ваших инвестиций? Будете ли вы привлекать совладельцев и занимать день-

ги?

3. Каким образом вы будете управлять ежедневными финансовыми операциями,

как например, получение денег С клиентов или выплаты поставщикам?

Конечно, это не единственные вопросы, но они являются наиболее важными в фи-

нансовом управлении. В более широком понятии, корпоративные финансы — это изу-

чение способов решения данных проблем. Мы рассмотрим каждую из них отдельно в

последующих главах.

Финансовый менеджер

Отличительной чертой крупных корпораций является то, что владельцы (акционеры)

обычно напрямую не вовлечены в процесс принятия деловых решений, особенно на еже-

дневной основе. Вместо этого корпорация нанимает менеджеров, чтобы представлять

интересы владельцев и принимать решения от их лица, В крупных корпорациях на ука-

занные выше 3 вопроса отвечает финансовый менеджер.

28

Часть L Обзор корпоративных финансов

Функции финансового управления обычно возлагаются на руководителя высшего

ранга фирмы, например, вице-президента по финансам или финансового директора (со-

кращенная аббревиатура для обозначения последнего — CFO или chief financial officer).

Рис, 1.1 показывает упрощенную организационную схему, особо выделяя финансовую

деятельность фирмы. Вице-президент по финансам координирует деятельность казначея

и контролера. Офис контролера занимается расходами и финансовой бухгалтерией, на-

логовыми платежами и информационной системой управления. Аппарат казначейства

отвечает за управление денежными средствами и кредитами фирмы, ее финансовым пла-

нированием и капитальными расходами. Как раз эти направления деятельности казначея

связаны с тремя основными вопросами, затронутыми выше, и мы более подробно оста-

новимся на них в последующих главах. Таким образом, наше изучение будет в основном

связано с деятельностью офиса казначея.

Рис. 1.1. Упрощенная организационная схема. В разных компаниях точные названия д олжностей

могут отличаться друг от друг а

Составление бюджета

капитальных вложений

— это процесс планиро-

вания и управления дол-

госрочными инвестиция-

ми фирмы,

Решения финансового руководства

Как следует из нашей предыдущей дискуссии, финансовый менеджер должен забо-

титься о решении трех основных вопросов, Мы подробно рассмотрим их ниже.

Составление бюджета капитальных вложений.

Процесс планирования и управления долгосрочными ин-

вестициями фирмы называется составлением бюджета ка-

питальных вложений. В данном процессе планирования

финансовый менеджер пытается идентифицировать те по-

тенциальные инвестиции, которые для компании окажутся

более ценными, чем стоимость их приобретения. Другими

словами, это означает, что стоимость денежных поступлений, порождаемых этим акти-

вом, превышает стоимость самого актива,

Глава 1. Введение в корпоративные финансы

29

Структура капитала —

это сочетание заемного

капитала и собственного

капитала.

Подобные инвестиционные возможности в определенной мере зависят от характера

деятельности фирмы. Например, для крупной торговой фирмы, такой как Wal-Mart, на-

мерение открыть еще один магазин будет важным бюджетным решением, связанным с

капитальными вложениями. То же можно Отнести и к решению, например, компьютерной

компании, такой как Lotus или Microsoft, разработать и начать маркетинг новой элек-

тронной таблицы.

Вне зависимости от специфики рассматриваемых возможностей, финансовые менед-

жеры должны беспокоиться не только об ожидаемых суммах денежных поступлений, но

также о сроках и вероятности их получения. Оценка объемов, сроков и риска будущих

денежных поступлений представляет собой основу составления бюджета капитальных

вложений.

Структура капитала. Следующий вопрос для финан-

сового менеджера — источники получения средств и управ-

ление долгосрочным финансированием, которое необходимо

фирме для реализации своих долгосрочных инвестиций Ка-

питальная структура фирмы (или финансовая структура) —

это особое сочетание долгосрочной задолженности и собственного капитала, которое ком-

пания использует для финансирования своих операций, У финансового менеджера всегда

возникает дилемма в этой области. Во-первых, сколько денег должна фирма взять взаймы,

иначе говоря, какое сочетание долга и собственного капитала оптимально, с учетом того,

что выбранное сочетание окажет влияние и на риск, и на стоимость фирмы? И во-вторых,

каковы наименее дорогостоящие источники финансирования для фирмы?

Если мы изобразим фирму в виде круглого пирога, то структура капитала определяет,

как этот пирог порезан на куски. Другими словами, какой процент денежных поступлений

фирмы идет кредиторам и какой процент идет акционерам? Фирмы обладают большой

гибкостью при выборе финансовой структуры. Является ли одна структура лучше дру-

гой — это центральная часть вопроса о структуре капитала для каждой компании.

Кроме решения о комбинации финансовых средств, финансовый менеджер должен

точно решить, как и где получить деньги. Расходы, связанные с получением долгосроч-

ного финансирования, могут быть существенными, поэтому нужно внимательно оценить

различные возможности. Поэтому корпорации занимают деньги у различных кредиторов

различными, иногда экзотическими, способами. Выбор кредиторов и различных типов

займов является еще одной функцией, возложенной на финансового менеджера.

Управление оборотным капиталом. Третий вопрос

связан с управлением оборотным капиталом. Термин «обо-

ротный капитал» означает краткосрочные активы фирмы,

такие как товарно-материальные запасы, и краткосрочные

обязательства, например суммы задолженности поставщи-

кам. Управление оборотным капиталом фирмы — это ежедневная работа, обеспечиваю-

щая фирме достаточные ресурсы для осуществления ее деятельности и избежания доро-

гостоящих простоев. Она включает ряд задач» связанных с получением и возмещением

денежных средств.

Некоторые вопросы касательно оборотного капитала, на которые нужно дать ответ:

(I) Сколько денег и то вар ио-материальных запасов должно быть в наличии?

(2) Должны ли мы продавать в кредит? Если да, то какие условия мы должны пред-

ложить и кому мы можем продлять сроки?

(3) Как мы будем получать любое необходимое краткосрочное финансирование?

Будем ли мы покупать в кредит или будем брать краткосрочные займы и платить налич-

ными? Если краткосрочная ссуда, то как и где мы будем ее брать?

Это лишь небольшой список вопросов, возникающих при управлении оборотным

капиталом фирмы.

Три области корпоративного финансового управления, которые мы описали —бюд-

жет капитала, структура капитала и управление оборотным капиталом — очень широкие

категории. Каждая включает богатое разнообразие задач, и мы указали лишь на некоторые

вопросы, возникающие в различных областях. В последующих главах это будет изложено

более подробно.

Оборотный капитал —

это краткосрочные активы

и обязательства фирмы.

30

Часть 1. Обзор корпоративных финансов

КОНЦЕПТУАЛЬНЫЕ ВОПРОСЫ:

1.1а Что такое капитальные бюджетные решения?

L16 Как называется характерное сочетание долгосрочного долга и собственного ка-

питала, которое фирма выбирает для использования?

1,1 в Какой области финансового управления принадлежит управление денежными

средствами?

1.2. Корпоративные формы организации бизнеса

Крупные фирмы в Соединенных Штатах, такие как IBM и Exxon, почти всегда ор-

ганизованы в форме корпораций (акционерных обществ). Мы исследуем три основные

юридические формы организации бизнеса — индивидуальное частное предприятие, то-

варищество и корпорация — чтобы увидеть, почему так происходит Каждая из трех

форм имеет четко выраженные преимущества и недостатки, что касается условий функ-

ционирования предприятия, возможности привлечения капитала и выплаты налогов. Ос-

новным наблюдением является то, что по мере роста фирмы преимущества корпоратив-

ной формы могут перевесить недостатки.

Индивидуальные предприниматели

Индивидуальное част-

ное предприятие — это

бизнес, принадлежащий

одному частному лицу.

Индивидуальное частное предприятие — это бизнес,

которым владеет один человек. Это простейшая для начала

бизнеса и наименее регулируемая форма организации. В за-

висимости от того, где вы живете, вы можете основать ин-

дивидуальное частное предприятие, сделав лишь немного

больше получения производственной лицензии и открытия своих дверей ПоэтоЙ причине

индивидуальных частных предприятий больше, чем других форм бизнеса, и многие пред-

приятия, позднее ставшие крупными корпорациями, начинали как маленькие индиви-

дуальные частные предприятия.

Владелец индивидуального частного предприятия оставляет себе всю прибыль. Это

хорошая новость. Плохая новость заключается в том. что владелец имеет неограниченную

ответственность за долги предприятия. Это означает, что кредиторы могут в уплату дол-

гов взять не только активы предприятия, но и личные активы собственника. Также не

существует различия между личным доходом и доходом от бизнеса, таким образом, все

доходы от бизнеса облагаются налогом как личные доходы.

Срок существования индивидуального частного предприятия ограничен сроком

жизни его владельца, и что важно, сумма собственного капитала, который может быть

получен, ограничен личным богатством собственника. Такие ограничения часто означают,

что бизнес не сможет использовать новые возможности из-за недостатка капитала. Право

собственности на индивидуальное частное предприятие трудно передать, так как это тре-

бует продажи всего бизнеса новому владельцу.

Товарищество

Товарищество - это биз-

нес, основанный двумя

или более частными или

юридическими лицами.

Товарищество похоже на индивидуальное частное пред-

приятие, но в нем может быть два или более владельцев

(партнеров). В полном товариществе все партнеры делят до-

ходы и убытки и все имеют неограниченную ответственность

по всем долгам товарищества, а не по какой-либо определен-

ной части. Способ, каким распределяются доходы и расходы товарищества, описан в

договоре товарищества. Этот договор может быть неформальным устным договором,

таким как «Давай откроем дело по стрижке газонов» или длинным, формально написан-

ным документом.

Глава 1. Вввдвныэ в корпоративные финансы

31

В товариществе с ограниченной ответственностью один или более полных партнеров

будут управлять бизнесом и иметь неограниченную ответственность, но будут еще один

или более ограниченных партнеров (вкладчиков), которые не будут активно участвовать

в деле. Ответственность ограниченного партнера по долгам предприятия ограничена сум-

мой его вклада в товарищество. Такая форма организации является распространенной

среди фирм, занимающихся, например, недвижимостью.

Преимущества и недостатки товарищества в основном такие же. как и у индивиду-

ального частного предприятия. Основать товарищества, основанные на относительно не-

формальном соглашении, легко и недорого. Полные партнеры имеют неограниченную

ответственность по долгам товарищества. Товарищество прекращает свою работу, когда

полный партнер решает продать его или умирает. Все доходы подлежат налогообложению

как частные доходы партнеров, и сумма собственного капитала, которая может быть

получена, ограничена объединенным богатством партнеров. Передать свою долю в то-

вариществе полному партнеру не так легко, так как должно быть сформировано новое

товарищество. Доля ограниченного партнера может быть продана без роспуска товари-

щества, но поиск продавца может оказаться затруднительным.

Так как партнеры в полном товариществе могут быть признаны ответственными за

все долги товарищества, то очень важно иметь письменный договор. Неточное опреде-

ление прав и обязанностей партнеров при организации товарищества в дальнейшем часто

ведет к непониманию. Кроме того, если вы ограниченный партнер, то вы не должны

активно вмешиваться в принятие деловых решений, если только не хотите взять на себя

обязательства полного партнера. Причина заключается в том, что если дела пойдут плохо,

вас могут посчитать полным партнером, даже если вы называете себя ограниченным.

Исходя из нашей дискуссии, основные недостатки индивидуального частного пред-

приятия и товарищества, как форм организации бизнеса, следующие:

(I) неограниченная ответственность по долгам бизнеса со стороны владельцев,

(2) ограниченный период существования предприятия и

(3) трудности при передаче доли собственности.

Эти три недостатка добавляются к одной, центральной проблеме: возможности та-

кого бизнеса к росту могут быть серьезно ограничены невозможностью привлечь допол-

нительные денежные средства для инвестиций.

Корпорация

Корпорация “ это биз-

нес, основанный как от-

дегьн о в юр и д ич ес кое

лицр, состоящее via

одного или более част-

ных или юридических

лиц.

Корпорация — это наиболее важная форма (в терминах

размера) организации бизнеса в США. Корпорация — это

юридическое лицо, отдельное и отличное от своих владель-

цев, имеющее права, обязанности и привилегии фактическо-

го липа. Корпорации могут занимать деньги и владеть соб-

ственностью, выступать истцом и ответчиком, заключать

контракты. Корпорация даже может быть генеральным или

ограниченным партнером в товариществе, а также владеть акциями другой корпорации.

Неудивительно, что учреждение корпорации несколько сложнее, чем основание дру-

гих форм бизнеса. Формирование корпорации включает подготовку учредительного до-

говора (устава) и набора уставных норм. Учредительный договор должен содержать ряд

сведений, в том числе название корпорации, ее ожидаемый срок работы (который может

быть вечным), ее производственные цели и число акций, которые она будет эмитировать

(выпускать). Эта информация обычно должна быть передана штату, в котором корпорация

будет регистрироваться. В большинстве юридических случаев корпорация — «резидент»

этого штата.

Уставные нормы — это правила, описывающие, как корпорация управляет своим

существованием. Например, уставные нормы описывают, как избираются директора. Они

могут быть очень простым перечислением некоторых правил и процедур или довольно

пространным описанием для крупных корпораций. Уставные нормы могут время от вре-

мени дополняться или изменяться акционерами.

32

Часть ), Обзор корпоративных финансов

В крупных корпорациях акционеры (совладельцы) и менеджеры — обычно разные

группы людей- Акционеры избирают правление (совет директоров), которое выбирает

менеджеров, Менеджмент отвечает за управление делами корпорации в интересах акци-

онеров, В принципе, акционеры контролируют корпорацию, потому что они избирают

директоров.

В результате разделения собственности и управления, корпоративная форма имеет

несколько преимуществ. Доля капитала (представленная акциями) может быть легко пере-

дана, и поэтому срок существования корпорации неограничен. Корпорация занимает день-

ги на свое имя. В результате акционеры в корпорации имеют ограниченную ответствен-

ность за долги корпорации. Самое большое, что они могут потерять — это то, что они

инвестировали.

Относительная простота передачи собственности, ограниченная ответственность за

долги бизнеса, неограниченный срок жизни корпорации — вот причины превосходства

корпорации при получении дополнительных денежных ссуд. Если корпорации нужен

новый собственный капитал, она может, к примеру, продать новые акции и привлечь

новых инвесторов. Число владельцев может быть огромным: крупные корпорации имеют

тысячи или даже миллионы акционеров. Например, AT&T имеет примерно 3 миллиона

акционеров, a General Motors — примерно 2 миллиона. В таких случаях, владение долями

капитала может постоянно меняться, не оказывая при этом влияния на продолжение ра-

боты корпорации.

Корпоративная форма имеет существенные недостатки. Так как корпорация — юри-

дическое «лицо», она обязана платить налоги. И деньги, выплаченные акционерам в

форме дивидендов снова облагаются налогом как доход этих акционеров. Это двойное

налогообложение, означающее, что с прибылей корпорации налоги выплачиваются дваж-

ды: на уровне корпорации, когда они зарабатываются, и еще раз на персональном уровне,

когда они выплачиваются. (Примечание 1: Корпорация S — особый тип малых корпо-

раций, которые, по существу, облагаются налогом как товарищество, и, следовательно,

избегают двойного налогообложения.]

Как показывают наши рассуждения в этом разделе, потребность крупных предпри-

ятий во внешних инвесторах и кредиторах такова, что корпоративная форма будет, в

общем, лучшей для таких фирм. В дальнейших главах мы сконцентрируемся на корпо-

рациях из-за важности корпоративной формы в американской и мировой экономике.

Более того, некоторые важные финансовые вопросы, такие как политика в отношении

выплаты дивидендов, являются единственными для корпораций. Однако все формы и

размеры бизнеса нуждаются в финансовом управлении, и большинство обсуждаемых во-

просов применимо ко всем формам бизнеса.

Таблица 1.1. Международная корпорация

Компания Страна основания Тип корпорации

Порше AG Германия Корпорация

BMBAG Германия Корпорация

Дорнье GmBH Германия Общество с ограниченной ответственностью

Роллс-Ройс PLC Великобритания Публичная компания с ограниченной отве тстве н ностью

Шелл UKLTD Великобритания Корпорация

Юнилевер NV Нидерланды Компания с ограниченной ответственностью

Фиат SpA Италия Открытое акционерное общество с ограниченной ответственностью

Вольво АВ Швеция Акционерная компания

Пежо SA Франция Акционерная компания

Глава 1« Введение в корпоративные финансы

33

Корпорация под другим названием

Организация в форме корпорации имеет много разновидностей по всему миру. Точные

формулировки законов и правил меняются от страны к стране, но главные характеристики:

коллективная (публичная) собственность и ограниченная ответственность, остаются. Эти

фирмы часто называются акционерными компаниями, публичными компаниями с ограни-

ченной ответственностью и компаниями с ограниченной ответственностью, в зависимости

от специфического характера фирмы и страны происхождения.

В таблице 1,1 приведены названия широко известных международных корпораций,

страны, в которых они были образованы, и перевод аббревиатур, которые идут за назва-

нием компаний.

КОНЦЕПТУАЛЬНЫЕ ВОПРОСЫ:

L2* Какие три формы существуют для организации бизнеса?

1-26 Каковы основные преимущества и недостатки индивидуальных частных пред-

приятий и товариществ?

1,2в Какая разница между полным и ограниченным товариществом?

1.2 г Почему корпоративная форма превосходит другие в возможностях получения

дополнительных денежных средств?

1.3. Цели финансового управления

Предположим, что мы ограничили себя коммерческими предприятиями. Тогда цель

финансового управления — «делать деньги» или увеличивать стоимость собственности

для владельцев* Эта цель, конечно, не совсем ясна и мы рассмотрим разные способы ее

формулировки, чтобы прийти к более точному определению. Такое определение важно,

так как оно ведет к объективной основе для принятия и оценки финансовых решений.

Возможные цели

Если бы нам нужно было рассмотреть возможные финансовые задачи, нам в голову

могли бы прийти следующие идеи:

Выжить.

Избежать финансовых трудностей и банкротства.

Победить конкурентов.

Максимально увеличить объем продаж и сектор рынка.

Минимизировать расходы.

Максимизировать прибыль.

Поддерживать устойчивое увеличение поступлений.

Это только некоторые из целей, которые мы могли бы перечислить. Следовательно,

каждая из этих возможностей представляет проблемы, которые являются задачами фи-

нансового менеджера.