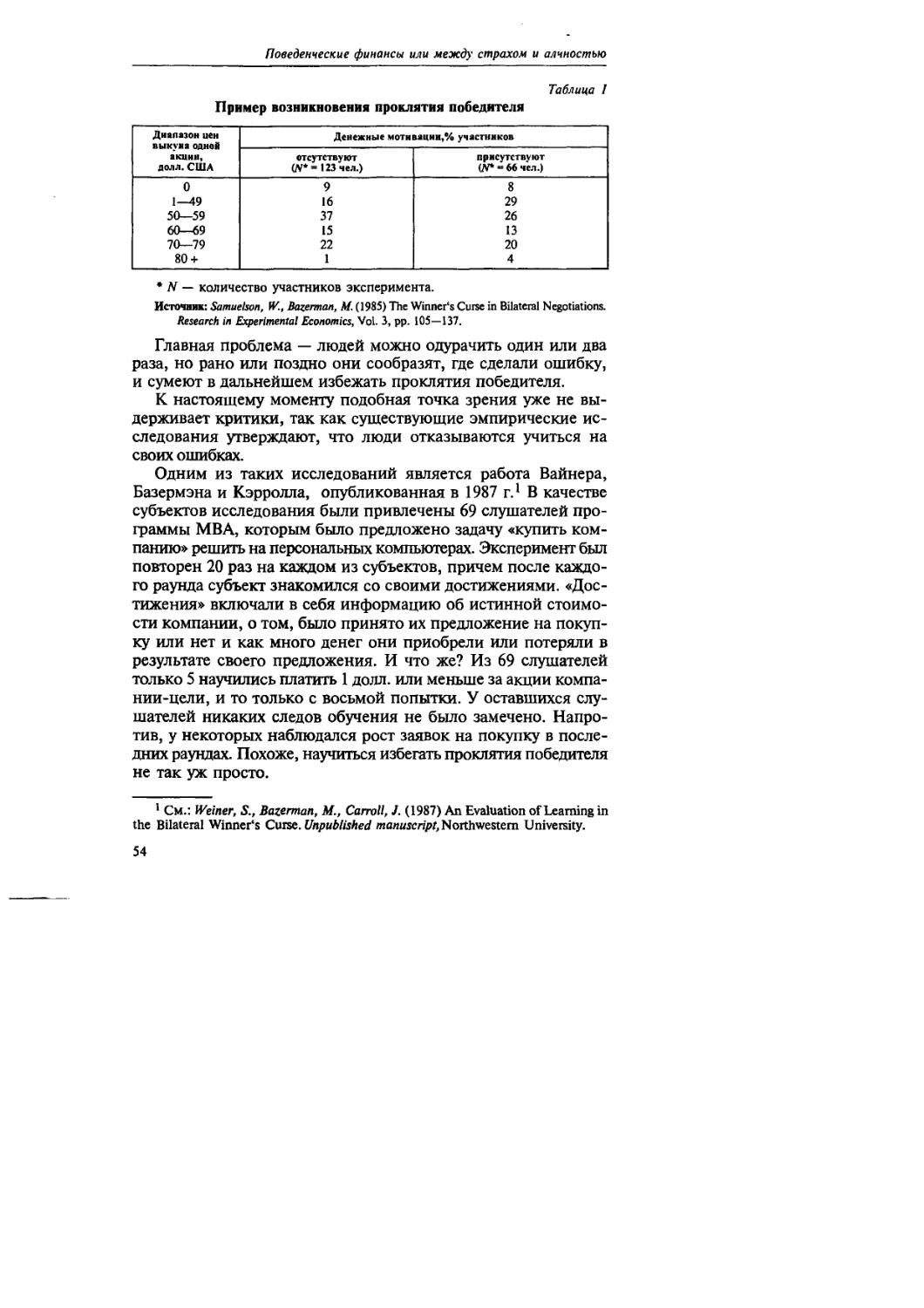

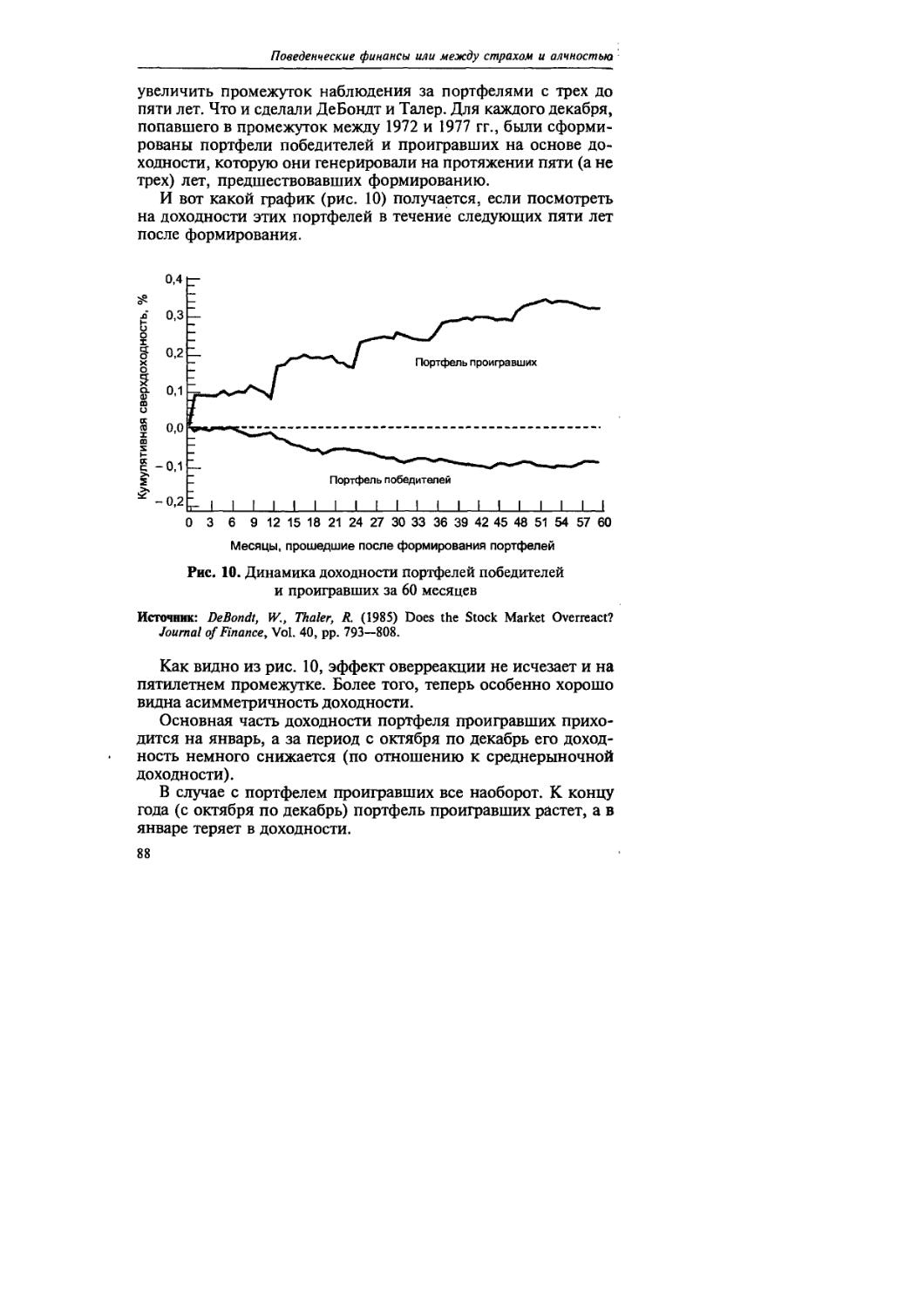

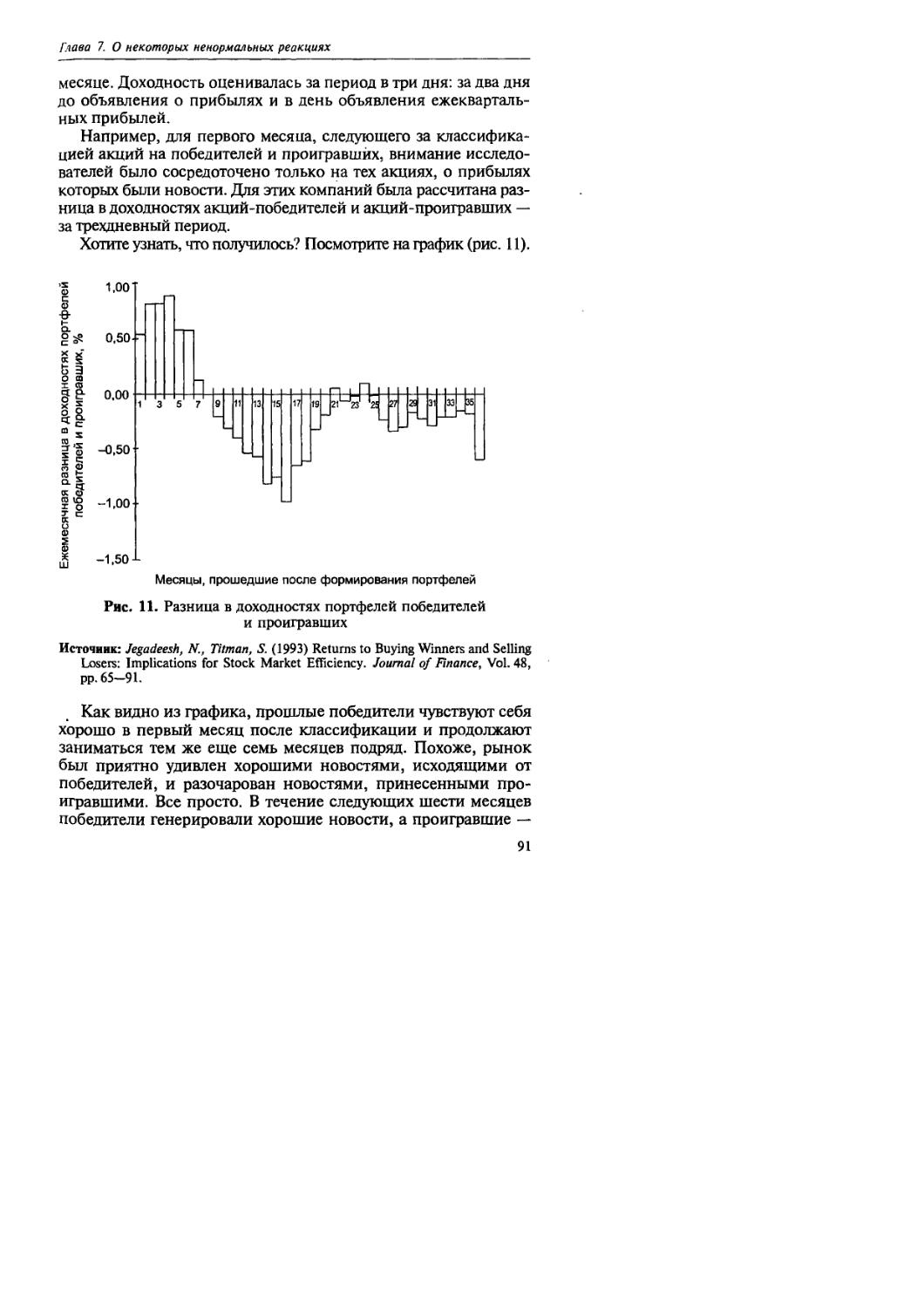

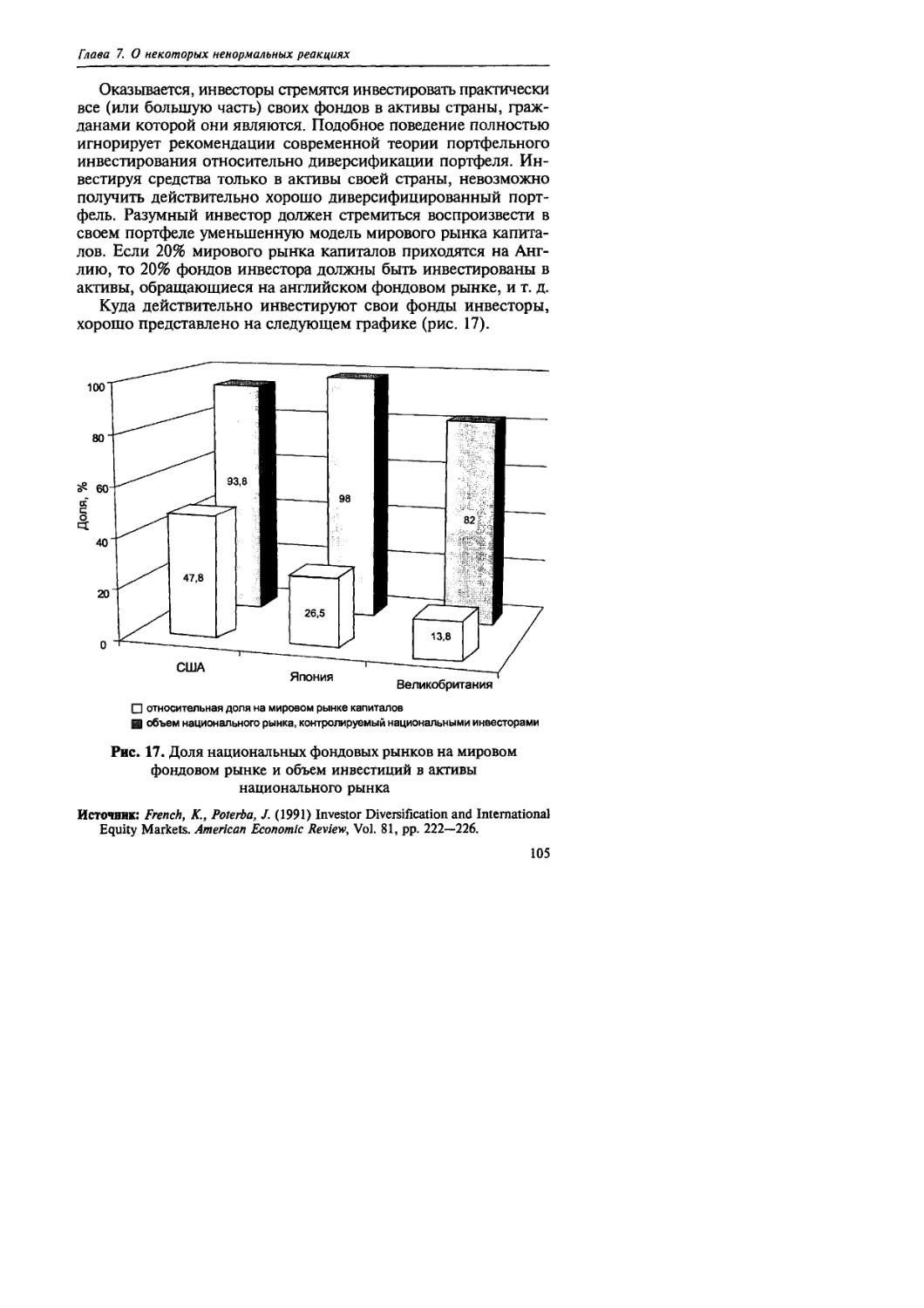

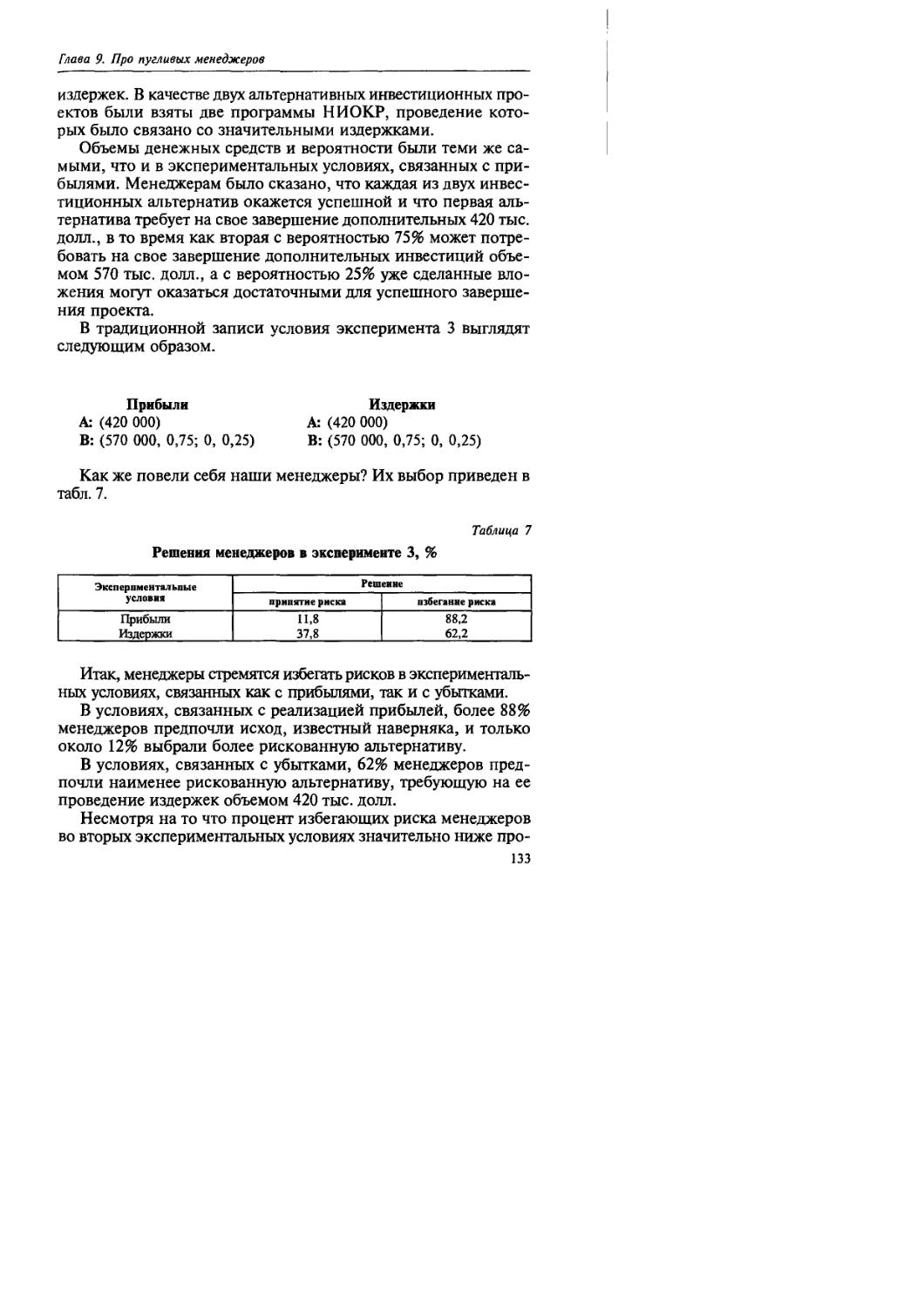

/

Author: Рудык Н.Б.

Tags: финансы государственные финансы финансы государственного сектора банковское дело деньги

ISBN: 5-7749-0370-2

Year: 2004

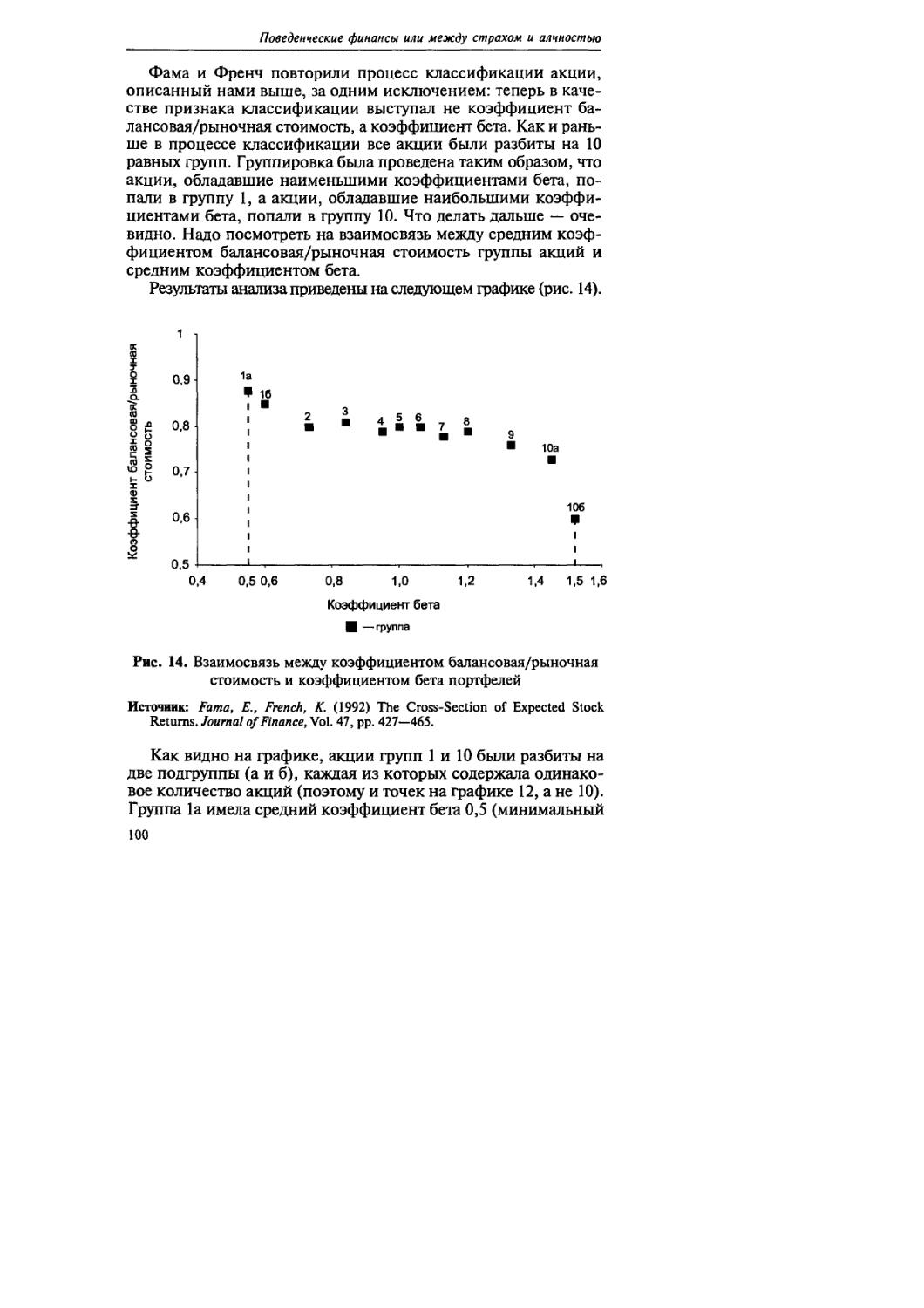

Text

•совремншые финансы и корпоративное управлвме*

Н.Б. Рудык

ПОВЕДЕНЧЕСКИЕ ФИНАНСЫ или между страхом и алчностью

Академия народного хозяйства при Правительстве Российской Федерации

Москва Издательство "ДЕЛО" 2004

УДК 336.02

ББК =93*65.2/4-65.9

Р83

Серия издается кафедрой корпоративного управления и финансов Высшей школы международного бизнеса Академии народного хозяйства при Правительстве РФ

Рудык Н. Б.

Р83 Поведенческие финансы или между страхом и алчностью. — М.: Дело, 2004. — 272 с.

ISBN 5-7749-0370-2

Книга знакомит читателя с новой областью финансов, пытающейся (в отличие от классических финансов) учесть иррациональную природу человека и ее влияние на процесс принятия решений финансовыми менеджерами и инвесторами. Традиционной концепции рационального принятия решений в книге противопоставляется идея познавательных иллюзий, которые воздействуют на процесс мышления людей и порождают в нем систематические ошибки. Чрезмерная уверенность в себе, заблуждение “горячей руки”, эффекты оверреак-ции и андерреакции, эффект издержек “влипания”, эффект диспозиции, чрезмерно активная торговля — вот лишь некоторые финансовые приложения этих ошибок, о которых читатель узнает из книги.

Предназначена для студентов, аспирантов и преподавателей экономических вузов, а также для специалистов финансового менеджмента.

УДК 336.02

ББК =93*65.2/4-65.9

ISBN 5-7749-0370-2 © Н.Б. Рудык, 2004

© Издательство “Дело”, оформление, 2004

Весьма легко читаемая книга рассказывает о том, почему корпорации могут намеренно вводить в заблуждение внешних инвесторов, и не только их; объясняет, как и во что люди “влипвют”; почему менеджеры не могут заставить себя ликвидировать убыточные инвестиционные проекты, а финансовые аналитики принимают черное за белое и неадекватно реагируют на новую информацию; как заставить индивидуума предпочесть меньшее количество денег — большему, а потерю большей суммы — потере меньшей; как кое-кто «проклял» кое-кого на несколько десятков миллиардов долларов; почему все продают победителей слишком рано, а удерживают проигравших слишком долго; что на самом деле происходит на фондовом рынке с приложением описаний подвигов различных корпоративных менеджеров, институциональных инвесторов, финансовых аналитиков и простых людей, 24 часа в сутки разрываемых на части страхом и алчностью.

Оглавление

Предисловие..................................................7

Глава 1. О том, что мы должны делать, что на самом деле делаем и что нам стоило бы делать........................ 11

Глава 2. Про оптимистов и их друзей, которые чрезмерно уверены в себе, а крепки только задним умом.............. 19

Глава 3. Торговля может быть опасной для вашего здоровья....35

Глава 4. О том, как легко можно оказаться проклятым.........47

Глава 5. О вреде стереотипов................................67

Глава 6. О желаниях и их последствиях.......................79

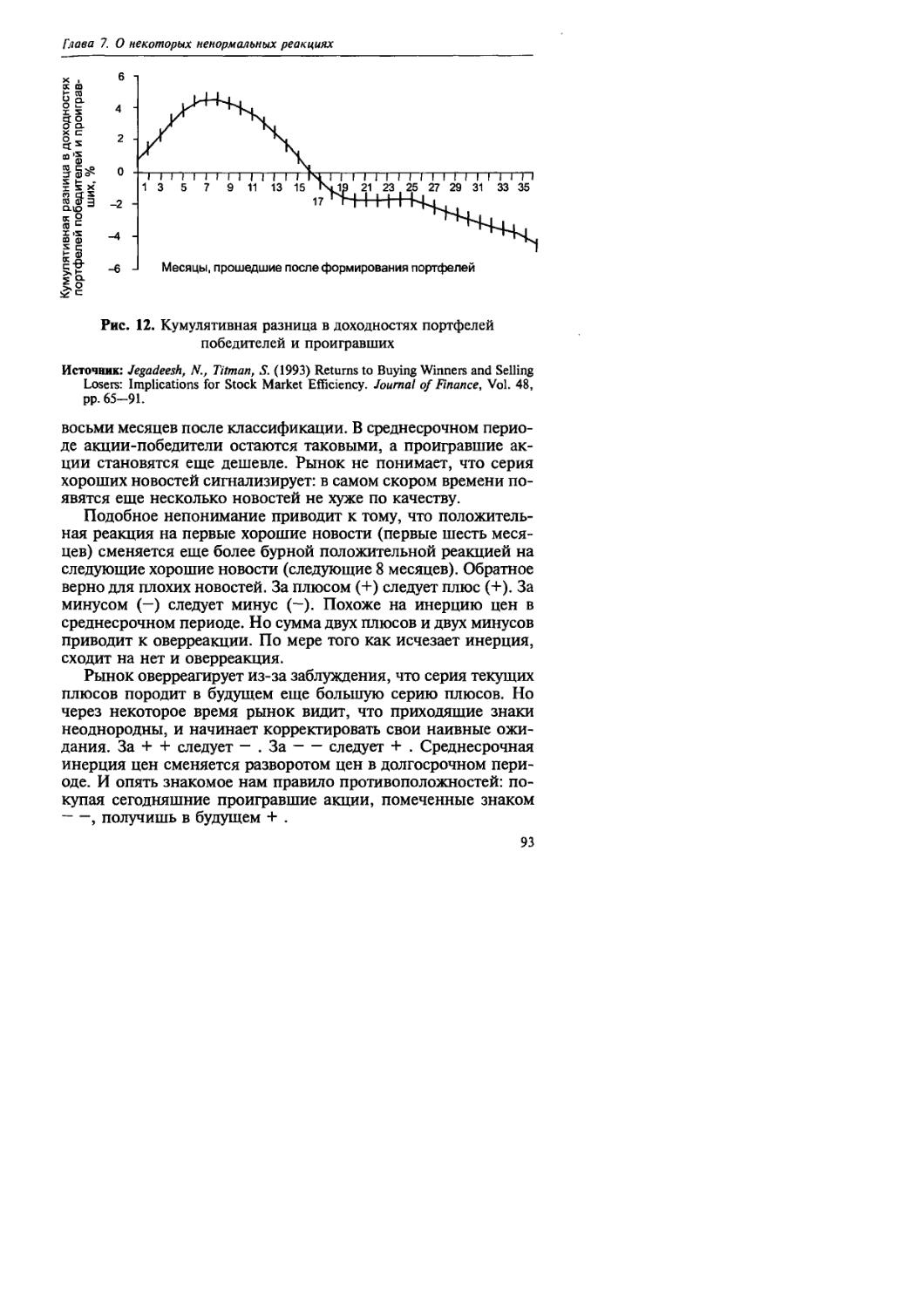

Глава 7. О некоторых ненормальных реакциях..................85

Глава 8. О том, что перспективно, и о том, что не очень... 107

Глава 9. Про пугливых менеджеров.......................... 127

Глава 10. Как и во что некоторые “влипают”................ 138

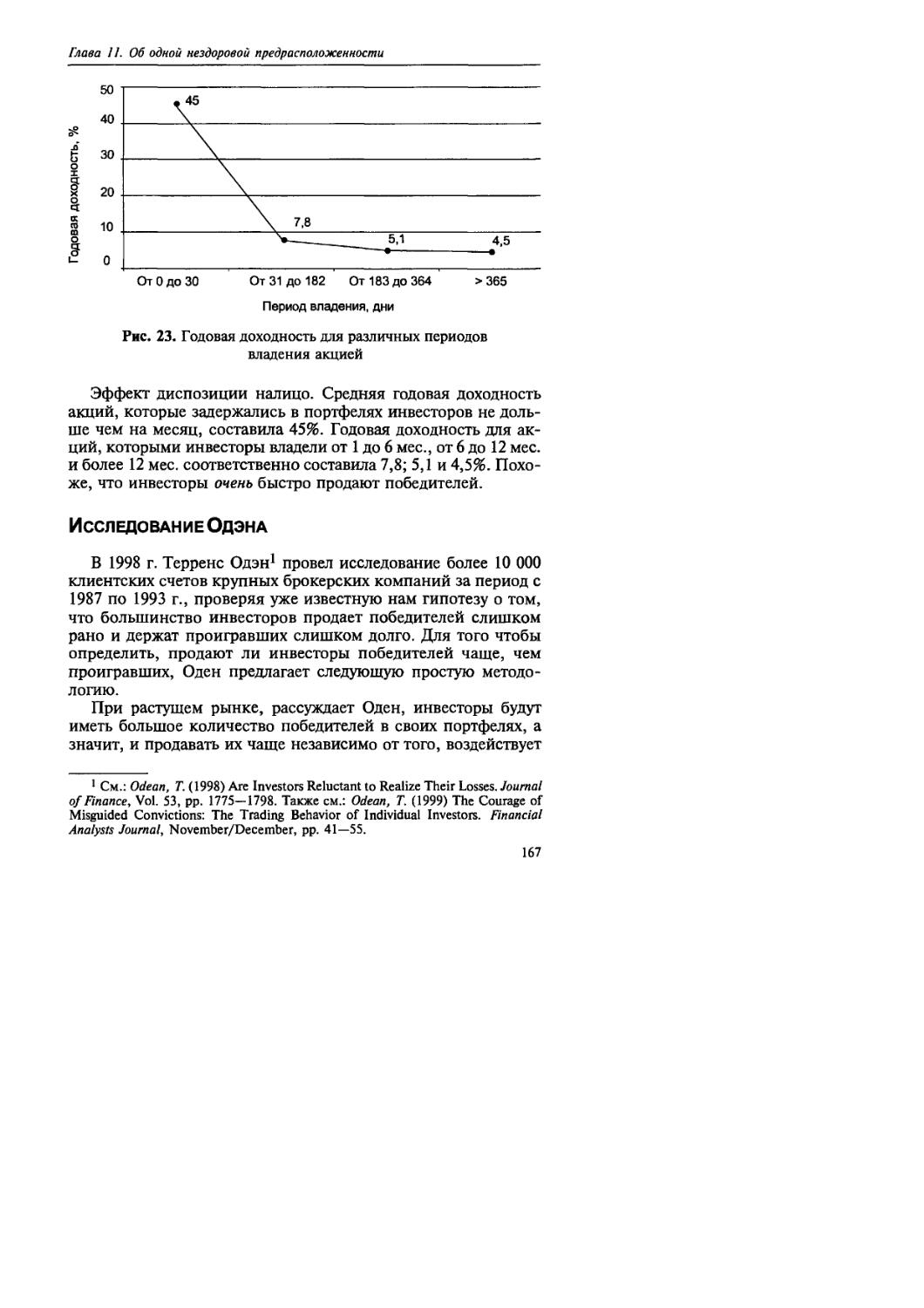

Глава 11. Об одной нездоровой предрасположенности......... 159

Глава 12. Практики, теоретики и одна подслеповатая обезьяна. 174

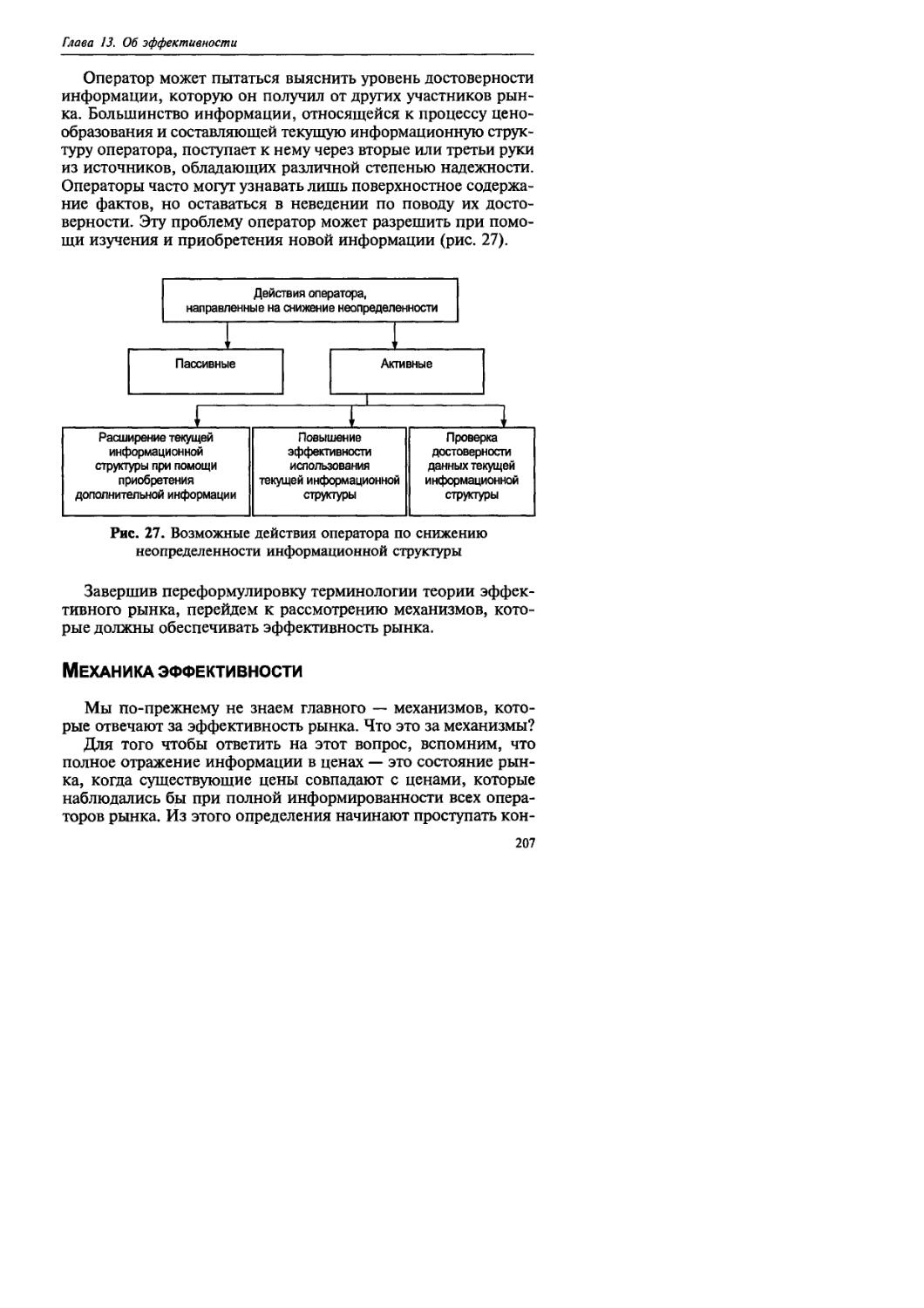

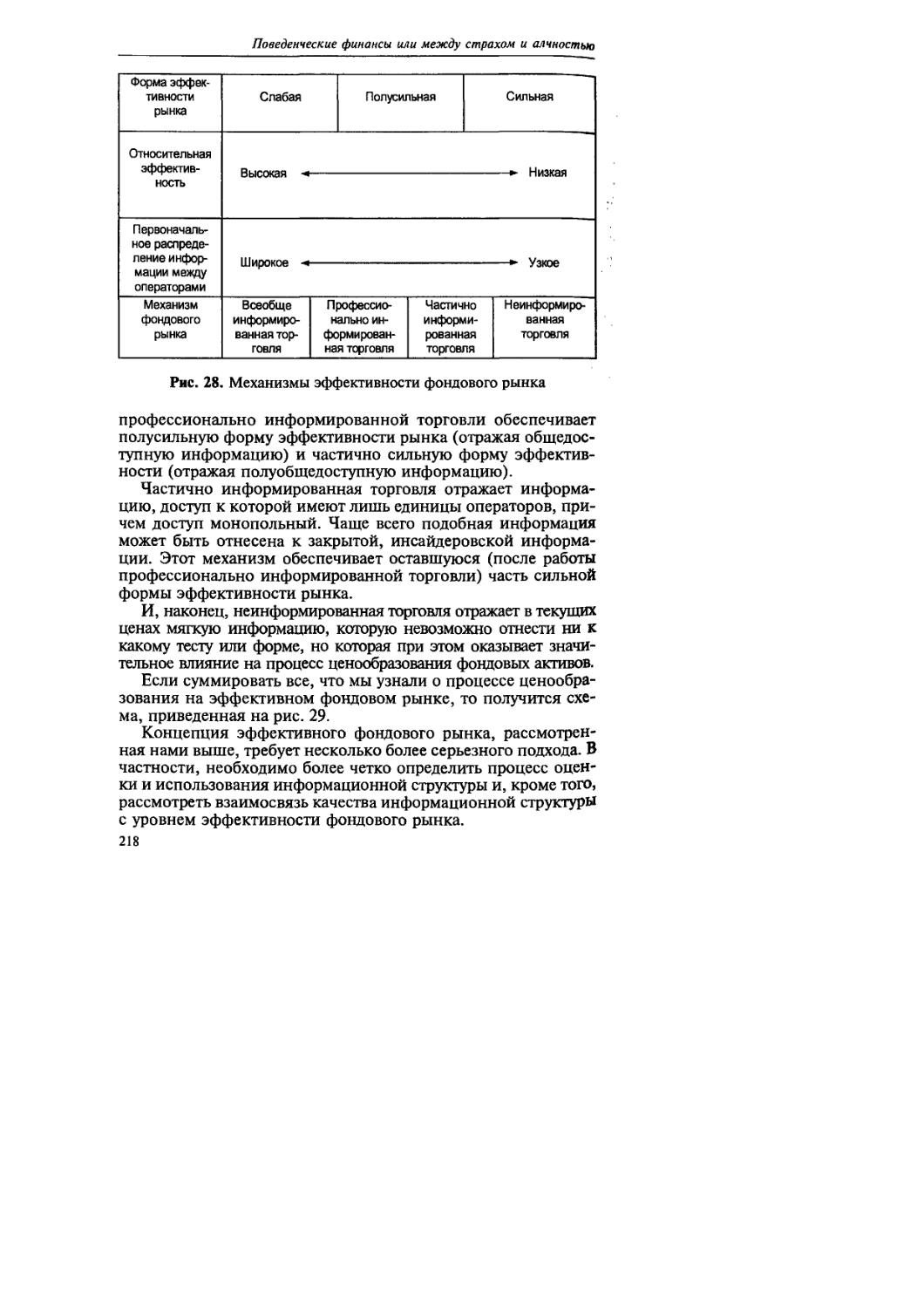

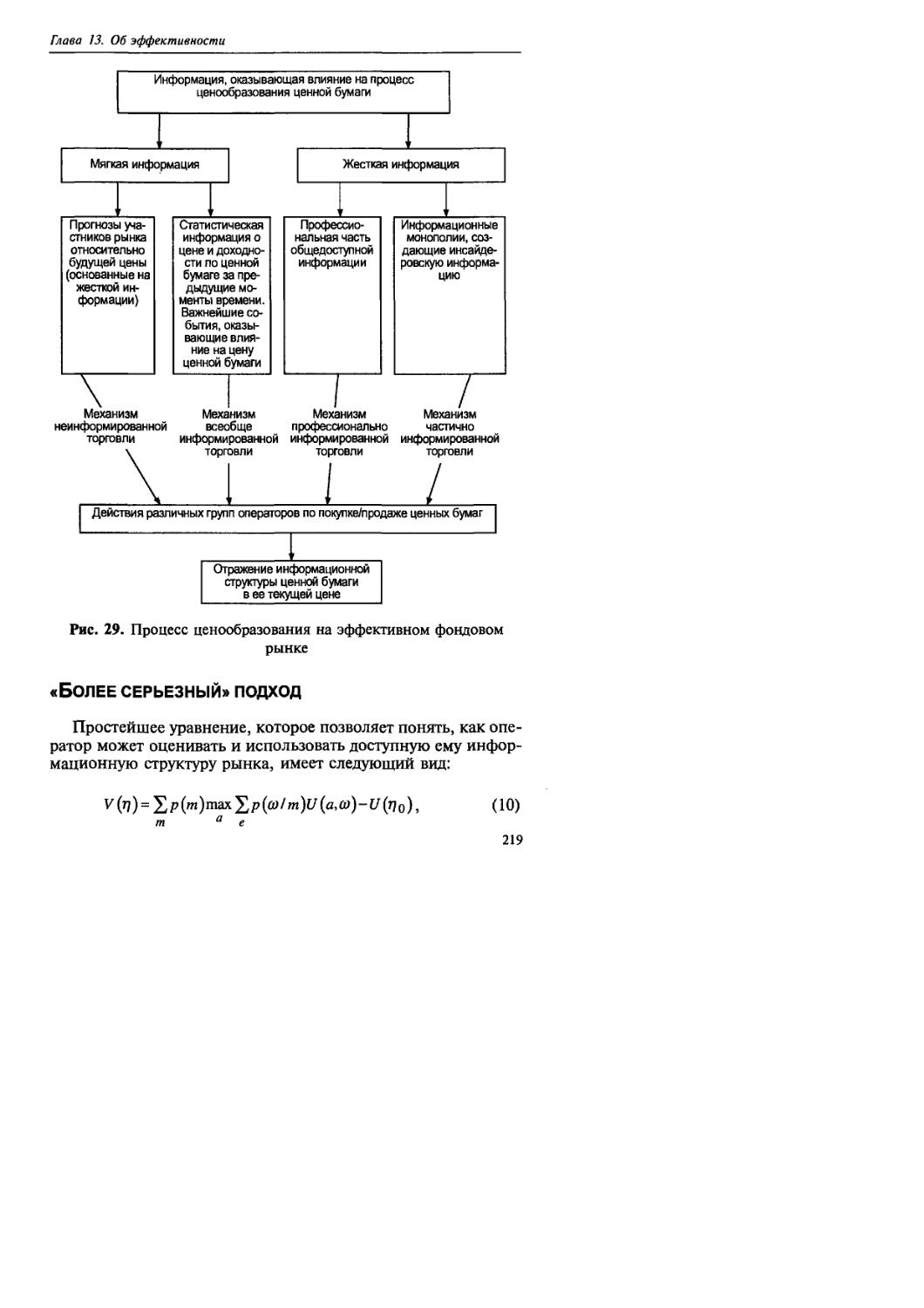

Глава 13. Об эффективности................................ 189

Глава 14. Несколько слов о том, что обнаружил Роберт.......225

Глава 15. Шум..............................................230

Литература.................................................258

Моему учителю профессору Елене Вадимовне Семенковой с любовью и благодарностью посвящается эта книга

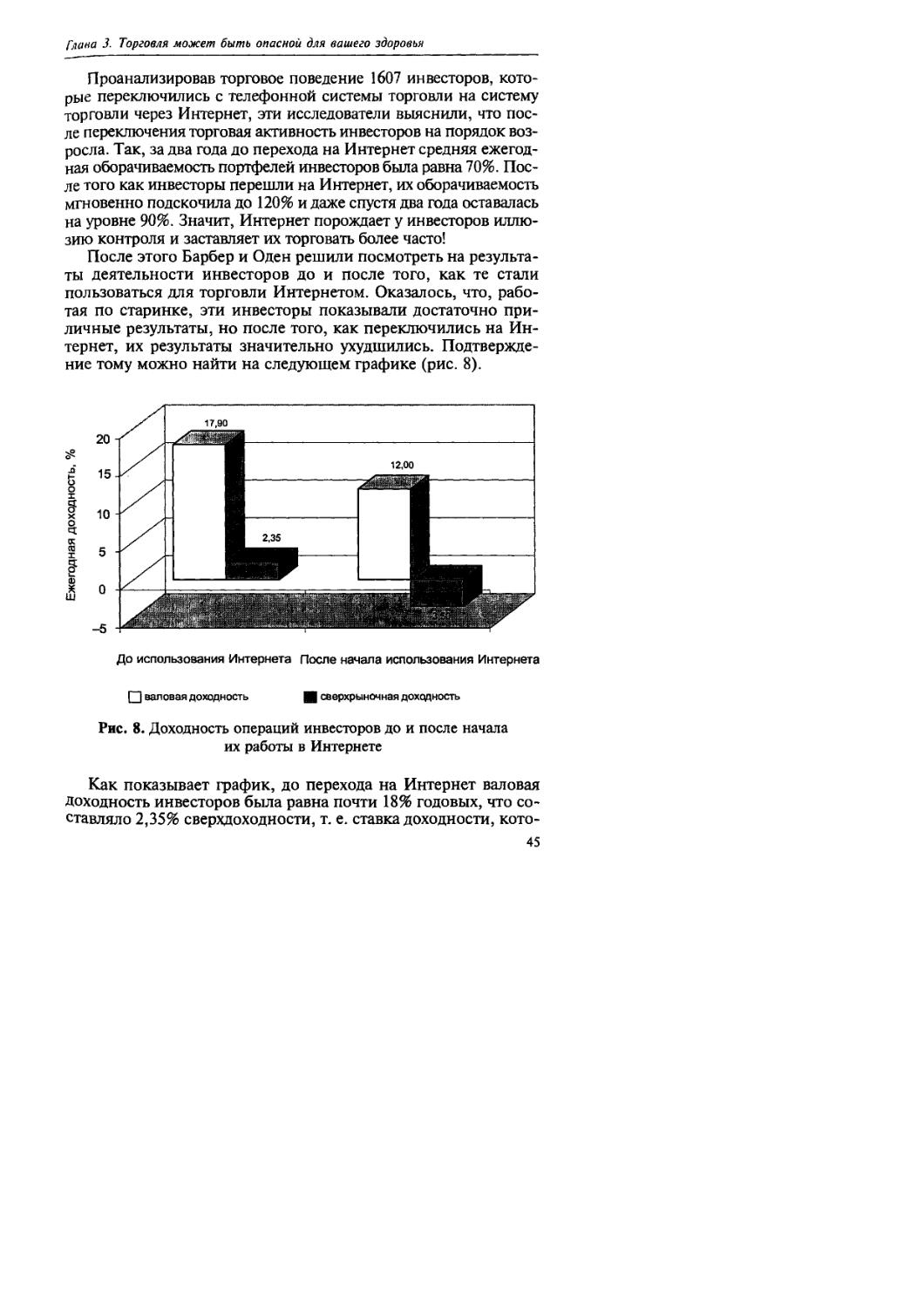

-------- Предисловие, ---------------------

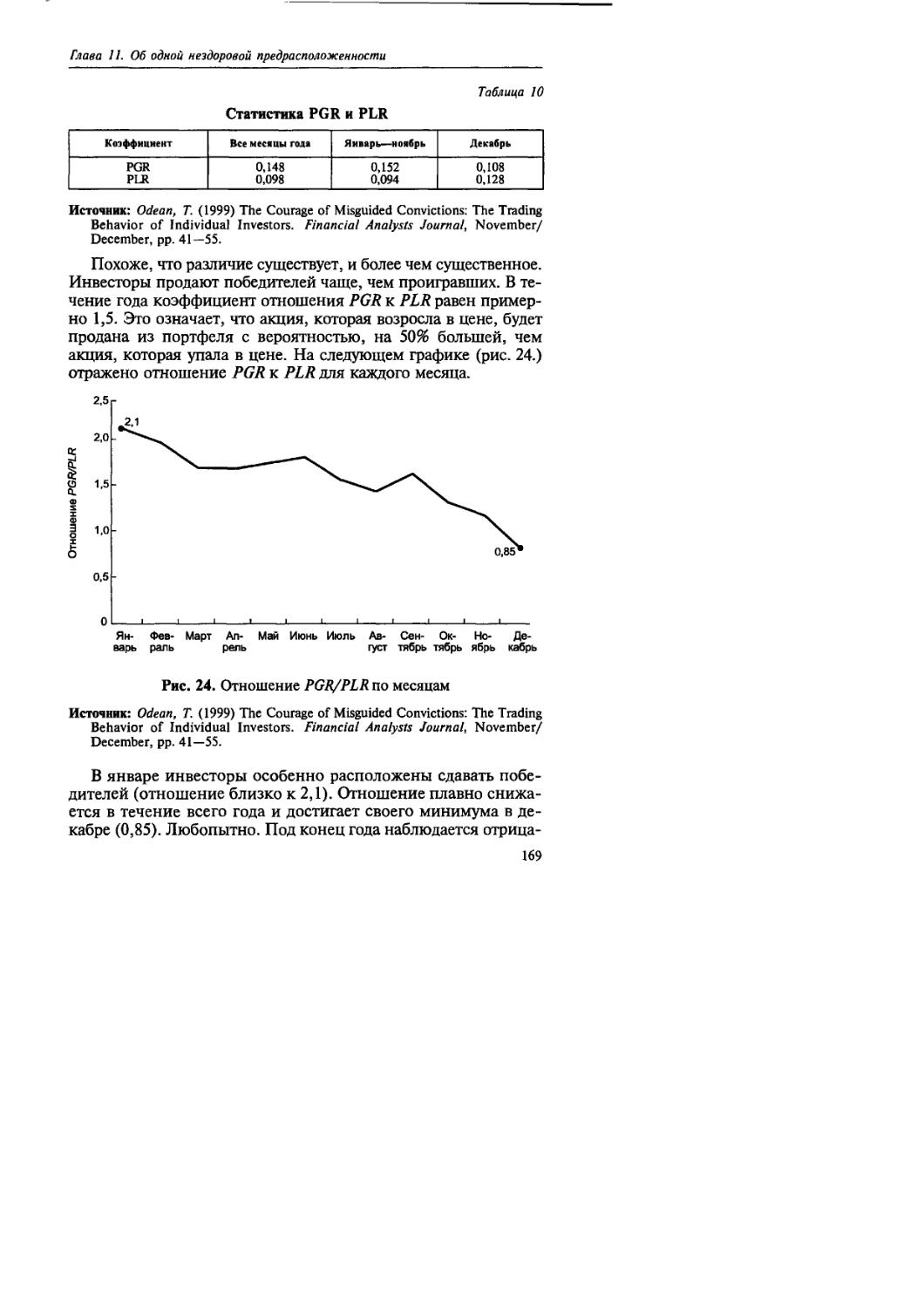

ИЗ КОТОРОГО ВИДНО, ЧТО АВТОР ЗА ЧЕЛОВЕК И КАКУЮ КНИГУ ОН МОГ НАПИСАТЬ

Современные финансы — это набор теорий, которые не подтверждаются практикой, и практика, которая не объясняется существующими теориями. Правило чистой приведенной стоимости, фундаментальная теория инвестирования, теория эффективных фондовых рынков, современная теория портфельного инвестирования, модель САРМ, синергетическая теория слияний и поглощений — вот лишь несколько теорий, чья практическая значимость с каждым днем внушает все более и более серьезные опасения.

Практики действительно используют все эти теории? Возможно ли вообще их практическое применение? Если нет, то что тогда используют практики? Вот вопросы, на которые пытается дать ответ эта книга.

Кажется, выше высказаны опасения в практической значимости современной теории финансов? Опасения — это мягко сказано. Изучение современной теории финансов даст возможность определить, что лучшее время купить что-то было в прошлом году. Или, говоря другими словами, следовать советам современной теории финансов — это все равно, что ехать в автомобиле, которым управляет слепой, прислушивающийся к советам человека, глядящего в стекло заднего вида. Говорят, что все это из-за одного-единственного предположения, на котором построены современные финансы. Предположения, которое гласит, что поведение участников рынка рационально.

Так ли уж рациональны люди и что происходит с современными финансами, когда поведение людей перестает соответствовать модели рациональности? На эти вопросы также пытается дать ответ данная книга.

Если все эти вопросы вас интересуют, то, значит, вас интересуют поведенческие финансы.

7

Поведенческие финансы или между страхом и алчностью

Поведенческие финансы подвергают сомнению предположения о рациональном поведении участников рынка, пытаются обнаружить в поведении людей систематические отклонения от модели рационального принятия решений и создать новые финансовые теории, которые учитывали бы эти отклонения.

Почему кому-то пришло в голову, что предположение о рациональном поведении участников рынка нуждается в немедленной замене? Эмпирика! С каждым днем множится количество эмпирических исследований, результаты которых доказывают, что поведение людей на практике не является рациональным. С некоторыми из этих эмпирических исследований читатель сможет познакомиться в этой книге.

Да и без этих эмпирических исследований предположение о рациональности подавляющего большинства людей у многих вызывает сомнения. Взглянем правде в глаза. Человеку хочется думать, что он рационален. Человек пытается, учитывая все привходящие обстоятельства, принимать рациональные решения. Но вот произошло нечто непредвиденное (а учесть все немыслимо), что смешало его планы, и он уже в полной растерянности, бестолковый и наивный, мечется из стороны в сторону.

Человек — это клубок эмоций. Доминирующие эмоции человека — это страх и алчность. Новая модель поведения, которую поведенческие финансы предлагают взамен рациональности, полностью покоится на действиях испуганных и жадных людей.

Ну а что же классические финансы? Неужели они молча сносят все эти выпады? Ни в коем случае. Классические финансы контратакуют. Подходы, используемые классической теорией для оправдания предположения о рациональности поведения людей, лучше всего могут быть проиллюстрированы следующей ситуацией.

Вы никогда не задавались вопросом: как много финансистов понадобится для того, чтобы заменить перегоревшую лампочку? Хотите узнать возможные ответы, которые даст современная теория финансов?

Вариант 1. Ни одного. Темнота заставит лампочку замениться самостоятельно.

Вариант 2. Ни одного. Если замена лампочки действительно необходима, рыночные силы проведут ее.

Вариант 3. Ни одного. Если правительство оставит лампочку в покое, она заменится сама.

8

Предисловие

Вариант 4. Ни одного. Нет никакой необходимости ее заменять. Ведь и так светло.

Вариант 5. Ни одного. Смотрите, смотрите! Она становится ярче! Она определенно становится ярче!

Вариант 6. Ни одного. Все финансисты будут ждать, пока невидимая рука рынка вернет освещение в ситуацию равновесия.

Вариант 7. Ни одного. Рынок уже отдисконтировал замену лампочки.

Вариант 8. Семеро плюс/минус десять.

Похоже на шутку? В том-то и дело, что это не шутка! Аргументы подобного рода часто используются для защиты классической теории финансов, и с ними читатель не раз встретится на страницах этой книги.

Выдерните из-под современной теории финансов предположение о рациональности, и она разрушится как карточный домик.

Поведенческие финансы — это попытка обновить фундамент домика, не дожидаясь его полного обрушения. Цель поведенческих финансов заключается не в разрушении всего созданного в финансах к настоящему моменту времени, а в его модификации. Поведенческие финансы являются сегодня самым молодым разделом финансов.

Первые эмпирические исследования появились в начале 1980-х, а первые теоретические работы, делающие попытку объяснить их, — лишь к середине 1990-х годов.

Несмотря на свою молодость, поведенческие финансы приобретают все большее число приверженцев как в академическом мире, так и среди практиков. Наглядным подтверждением этого стало вручение Нобелевской премии по экономике за 2002 г. одному из основателей поведенческих финансов Дэвиду Канеману.

Данная книга — попытка ввести читателя в круг проблем, над которыми работают поведенческие финансы, и познакомить его с их практическими приложениями.

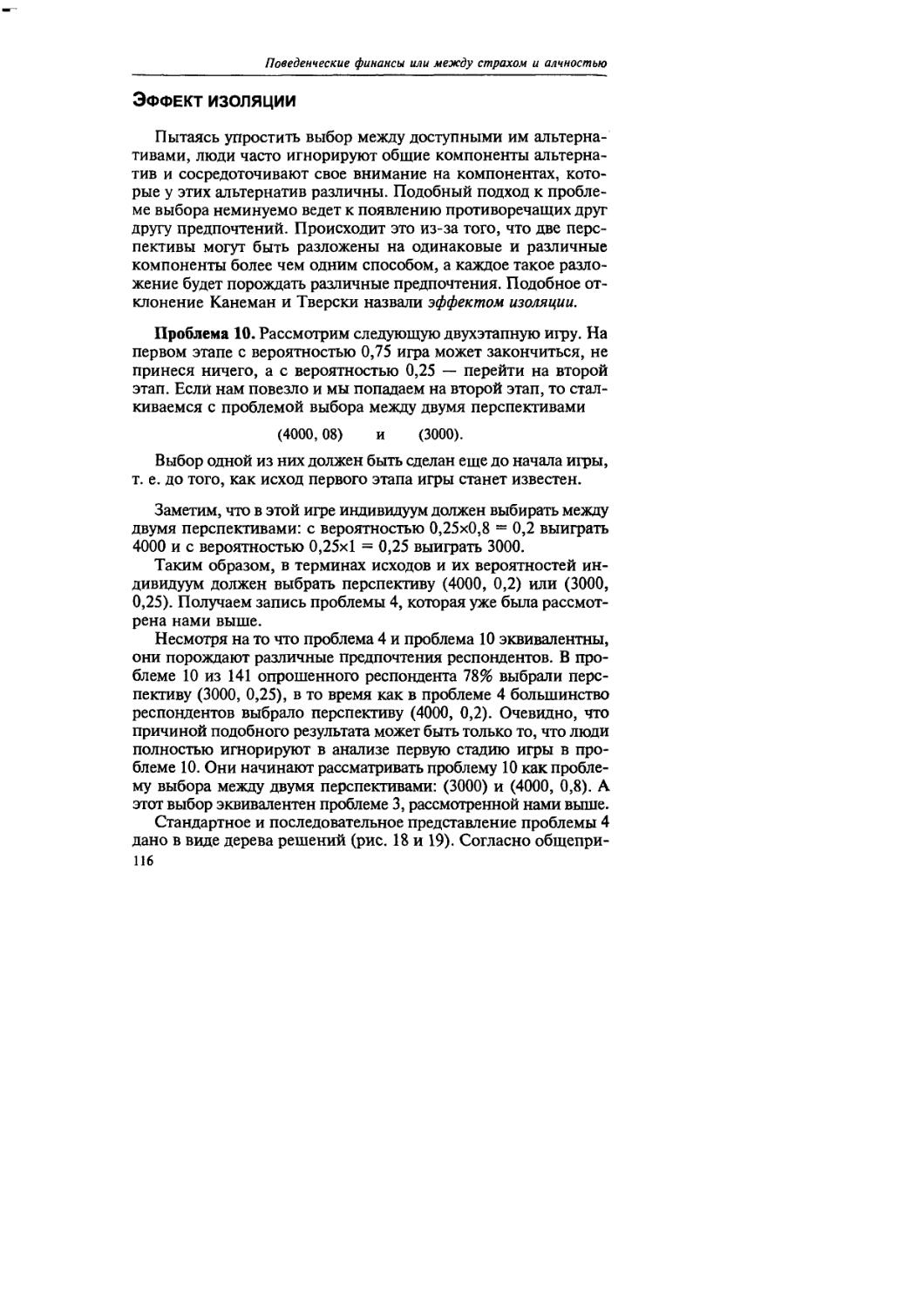

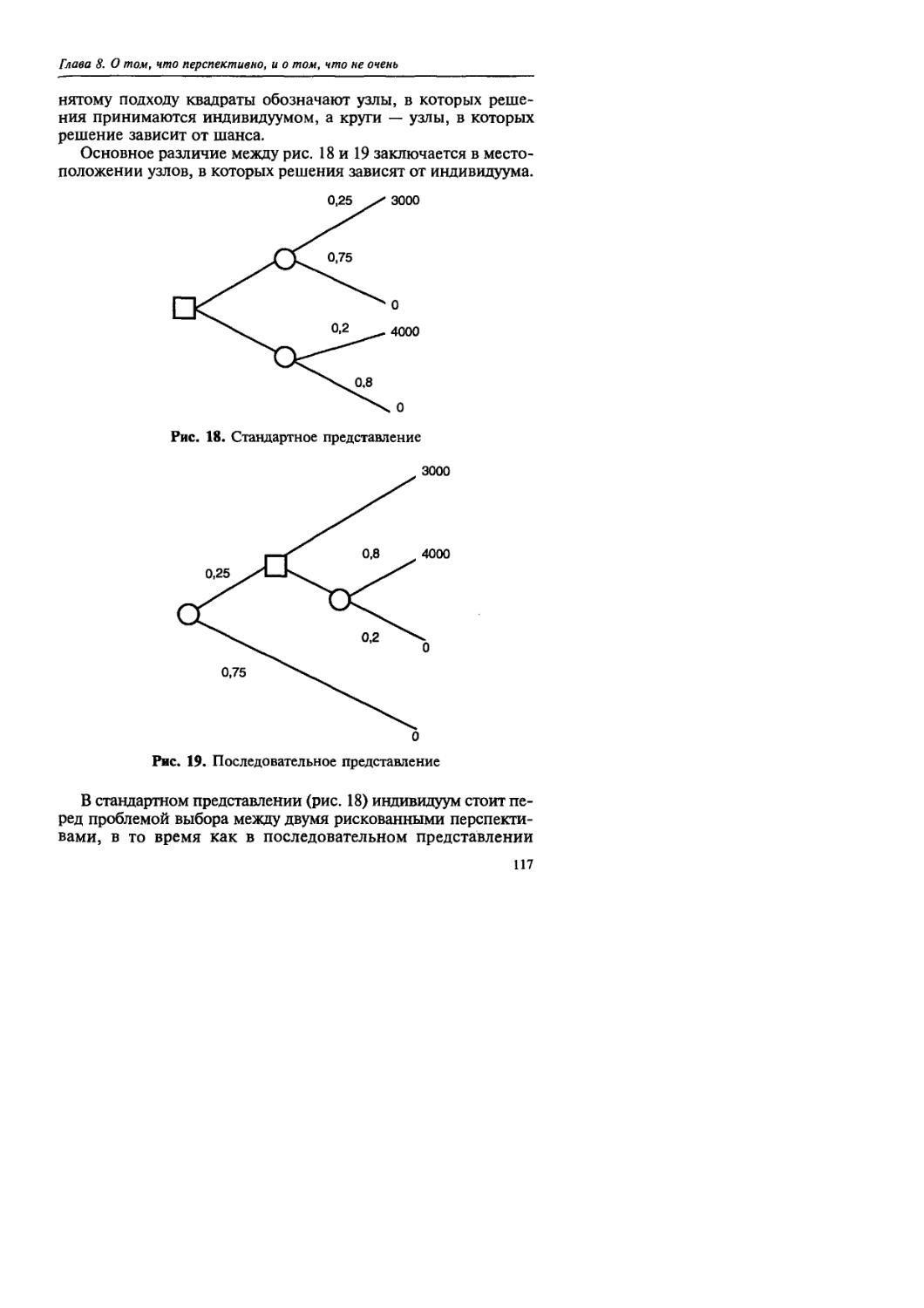

Теперь о структуре книги. В главах 1—7 книги описаны важнейшие отклонения в поведении людей, рассматриваются эмпирические исследования, подтверждающие значимость этих отклонений, и, наконец, даются финансовые приложения каждого из отклонений. В главе 8 рассматривается теория перспектив — теория, альтернативная рациональной модели поведения, объясняющая возможные причины возникновения рас

9

Поведенческие финансы или между страхом и алчностью

смотренных в первых главах отклонений. В 9—11 главах приводятся наиболее яркие приложения теории перспектив к финансовому и инвестиционному менеджменту. В главах 12—15 изложены современные теории инвестирования, теории эффективного фондового рынка, ее критика и построение возможных альтернативных теорий ценообразования на рынке капиталов. И все это читатель узнает почти даром, если не считать денег, которые он отдал за книгу.

Для кого эта книга? Для всех, кто занимается финансами и умеет читать. При написании книги автор стремился к тому, чтобы большая часть материала, изложенного в ней, была понятна как специалисту в области финансов, так и человеку, занимающемуся другими разделами экономики. Насколько автору это удалось, пусть решает читатель.

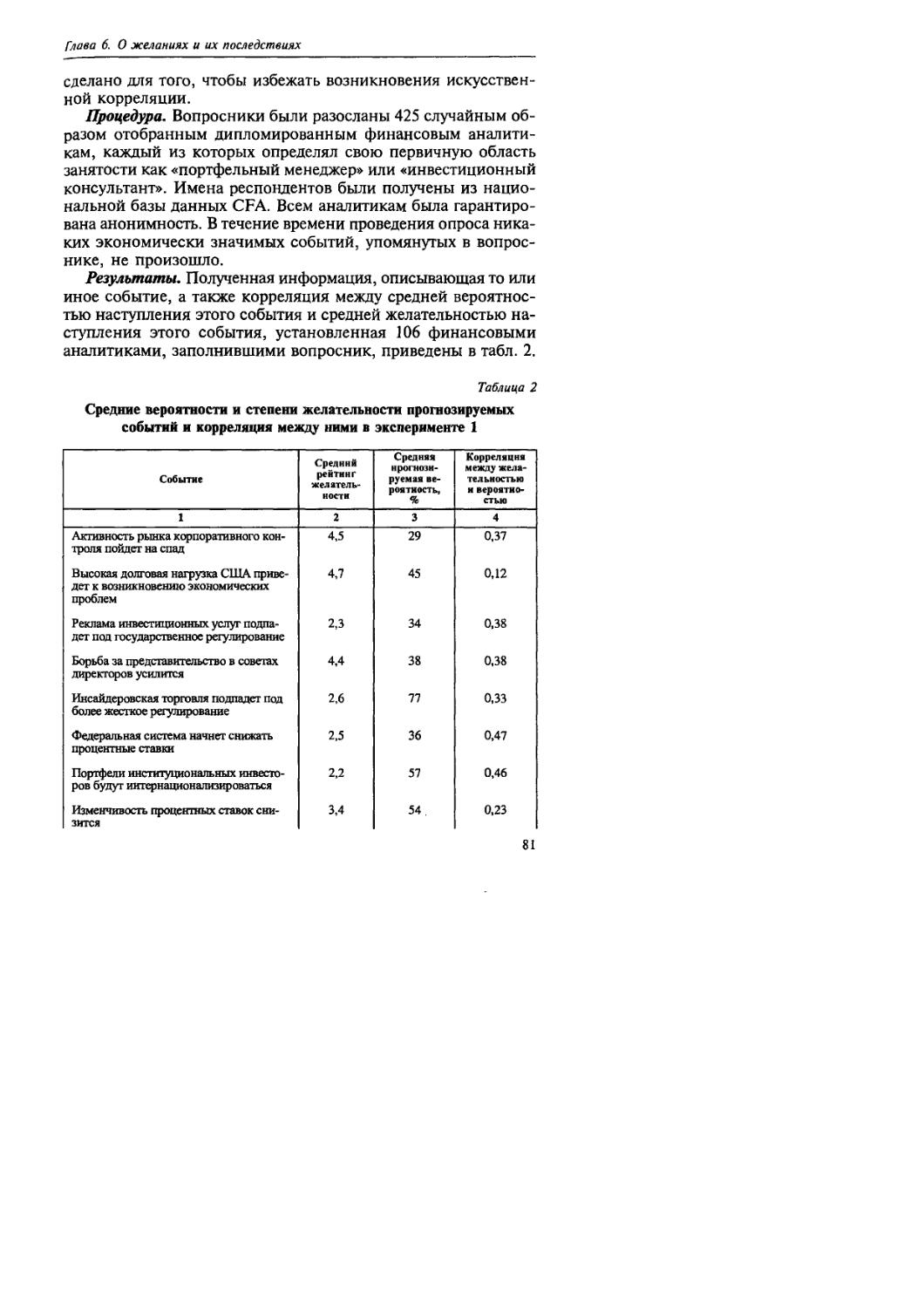

Впрочем, книга может представлять интерес не только для человека, занимающегося экономикой, но и для специалистов в области психологии и теории принятия решений. Именно этим объясняется то, что в тексте книги очень подробно описывается порядок проведения многих экспериментов. Одни читатели могут найти их описания лишними и утомляющими, другие — наиболее интересными местами книги.

Эта книга — результат нескольких лет преподавания, консультирования, сбора материала и накопления опыта. Поэтому особенно ценными представляются те возможности, которые были предоставлены Академией народного хозяйства при Правительстве РФ и ее руководством.

Особую благодарность хочется высказать Президенту Российской ассоциации бизнес-образования (РАБО), ректору Высшей школы международного бизнеса (ВШМБ) доктору экономических наук, профессору Леониду Ивановичу Евенко. В течение многих лет Леонид Иванович поддерживал все научные начинания и проекты автора и именно на программе MBA в ВШМБ был впервые в Российской Федерации прочтен курс «Поведенческие финансы».

--------Глава 1-------------------------------

О ТОМ, ЧТО МЫ ДОЛЖНЫ ДЕЛАТЬ, ЧТО НА САМОМ ДЕЛЕ ДЕЛАЕМ И ЧТО НАМ СТОИЛО БЫ ДЕЛАТЬ

На этом свете существуют три подхода к анализу принятия решений:

— нормативный;

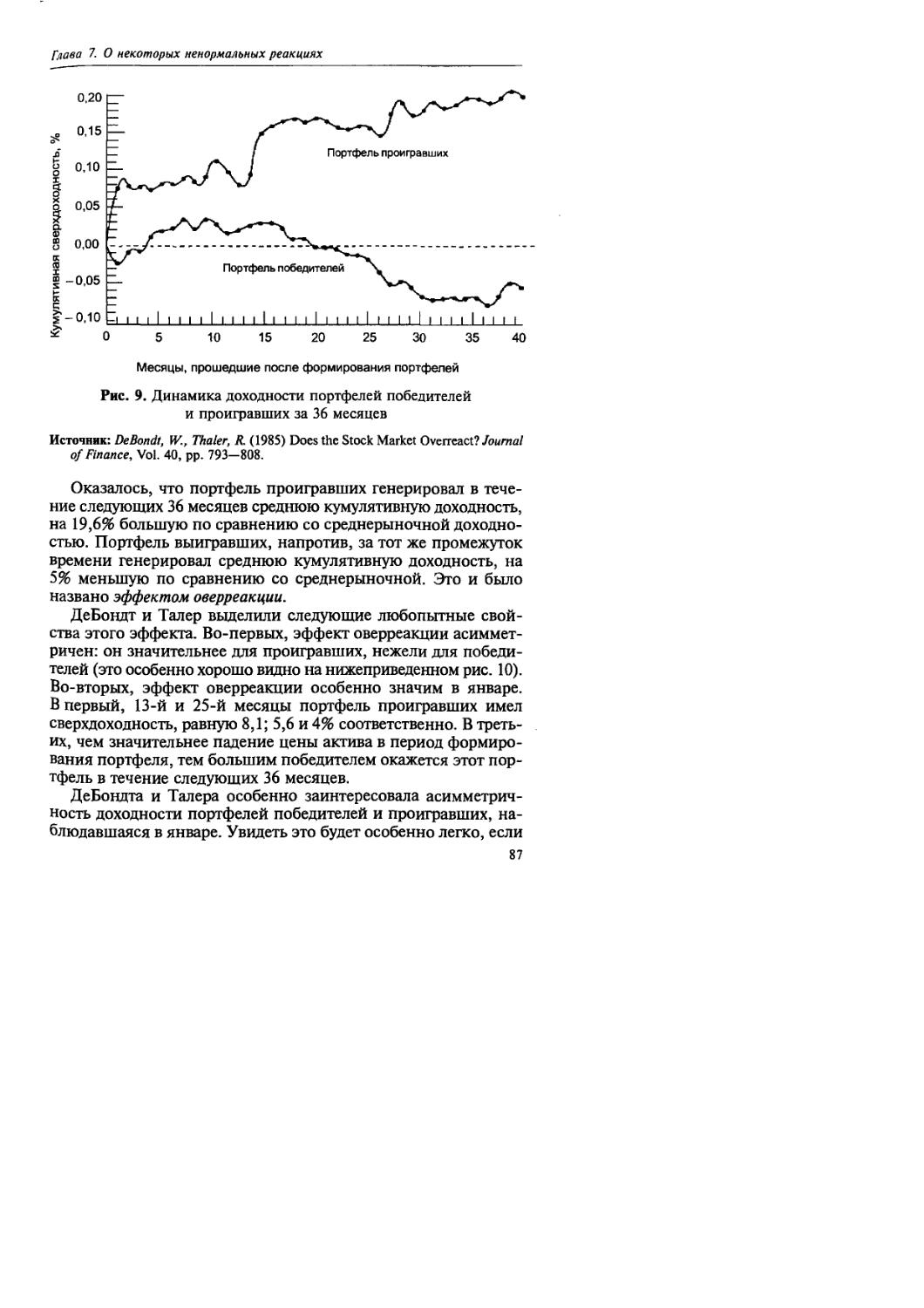

— описательный;

— предписательный.

Нормативный анализ занимается поисками рациональных решений той или иной проблемы. Он определяет идеал, которому должны соответствовать (или стремиться соответствовать) наши решения на практике.

Описательный анализ занимается выяснением того, какие решения на самом деле принимают люди на практике.

Предписательный анализ вырабатывает практические рекомендации, которыми должны пользоваться люди, стремящиеся принимать рациональные решения.

Процесс принятия финансовых решений относится к пред-писательному анализу. Основная задача профессионального финансиста заключается в выработке такого финансового решения для своего клиента (или для самого себя), которое наилучшим образом послужило бы интересам последнего. Для выработки действительно эффективных решений финансист должен руководствоваться четкой картиной познавательных и эмоциональных слабостей инвесторов (как, впрочем, и своих собственных).

Достаточно часто инвесторы оказываются неспособными правильно определить, в чем заключаются их интересы и чего они действительно хотят, полностью игнорируют некоторые важные факты. Их способности принимать советы и жить с принятыми решениями более чем ограничены. Подобное поведение людей является следствием воздействия на их разум так называемых познавательных иллюзий [cognitive illusions].

11

Поведенческие финансы или между страхом и алчностью

Познавательными иллюзиями порождаются систематические отклонения в суждениях [biases of judgment].

Что такое познавательная иллюзия? Для того чтобы ответить на этот вопрос, достаточно вспомнить определение классической иллюзии. Иллюзия — это ошибочное восприятие явлений и фактов. Познавательная иллюзия почти идеально соответствует этому определению. Те же элементы, что составляют классическую иллюзию, можно найти и в познавательной иллюзии.

Любая познавательная иллюзия включает1:

1) формальное правило. Оно определяет порядок поиска правильного решения поставленной задачи. Информация, необходимая для начала работы формального правила, содержится, как правило, в задаче;

2) суждение, отвечающее на данный вопрос. Оно не основывается на формальном правиле;

3) систематическое расхождение между правильным ответом, который дает существующее формальное правило, и суждением, вынесенным человеком. Это и есть отклонение (или, как еще говорят, сдвиг) в суждениях людей.

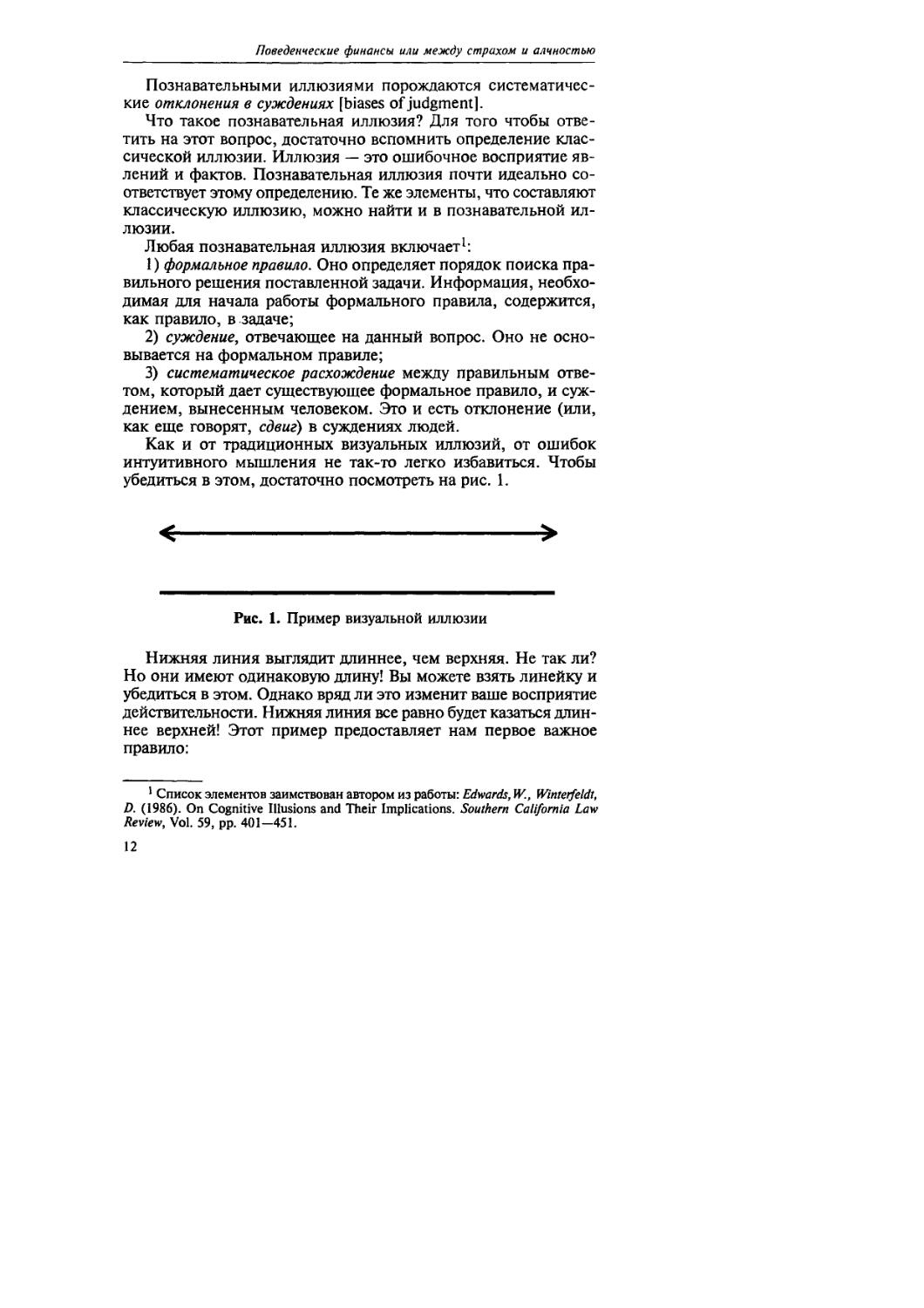

Как и от традиционных визуальных иллюзий, от ошибок интуитивного мышления не так-то легко избавиться. Чтобы убедиться в этом, достаточно посмотреть на рис. 1.

Рис. 1. Пример визуальной иллюзии

Нижняя линия выглядит длиннее, чем верхняя. Не так ли? Но они имеют одинаковую длину! Вы можете взять линейку и убедиться в этом. Однако вряд ли это изменит ваше восприятие действительности. Нижняя линия все равно будет казаться длиннее верхней! Этот пример предоставляет нам первое важное правило:

1 Список элементов заимствован автором из работы: Edwards, W., Wintetfeldt, D. (1986). On Cognitive Illusions and Their Implications. Southern California Law Review, Vol. 59, pp. 401—451.

12

Глава I. О том, что мы должны делать, что мы делаем и что нам делать

ЗНАНИЕ ИЛЛЮЗИИ ВОВСЕ НЕ ОСВОБОЖДАЕТ ВАС ОТ ЕЕ ВОЗДЕЙСТВИЯ.

НЕОБХОДИМО ПОМНИТЬ ОБ ЭТОМ!

Теперь самое время выяснить, чем же мы займемся.

Наша цель — изучение познавательных иллюзий и сдвигов, которые эти иллюзии порождают в умах людей. Естественно, что особенный интерес для нас представляют финансовые аспекты той или иной познавательной иллюзии. Смысл изучения познавательных иллюзий заключается в том, чтобы получить навыки определения ситуаций, подобных рассмотренной выше, т. е. ситуаций, в которых попытка задействовать интуитивный подход для решения задачи может привести к возникновению серьезных ошибок. Вынося суждение о длине двух изображенных выше прямых, нельзя доверять одной лишь интуиции.

В подобных финансовых задачах интуиция должна быть дополнена (а еще лучше заменена) более точным инструментом — своеобразной «линейкой». Подобная «линейка», вовремя предупреждающая о возможных интуитивных ошибках, должна быть в арсенале любого профессионального финансиста. Более того, способность распознавать ситуации, в которых вероятность совершения ошибки велика, позволяет создавать финансовые ловушки для других людей.

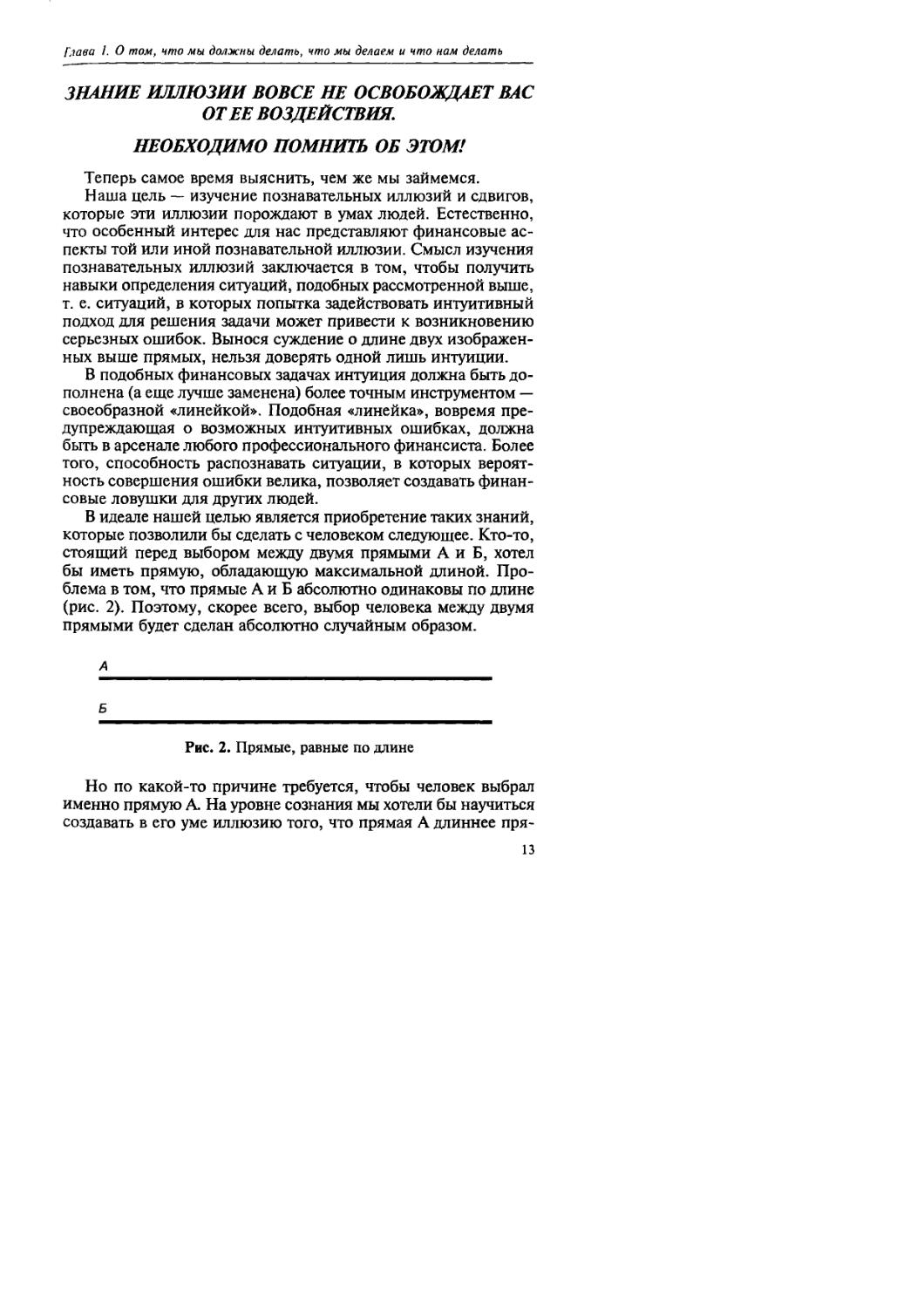

В идеале нашей целью является приобретение таких знаний, которые позволили бы сделать с человеком следующее. Кто-то, стоящий перед выбором между двумя прямыми А и Б, хотел бы иметь прямую, обладающую максимальной длиной. Проблема в том, что прямые А и Б абсолютно одинаковы по длине (рис. 2). Поэтому, скорее всего, выбор человека между двумя прямыми будет сделан абсолютно случайным образом.

А

Б

Рис. 2. Прямые, равные по длине

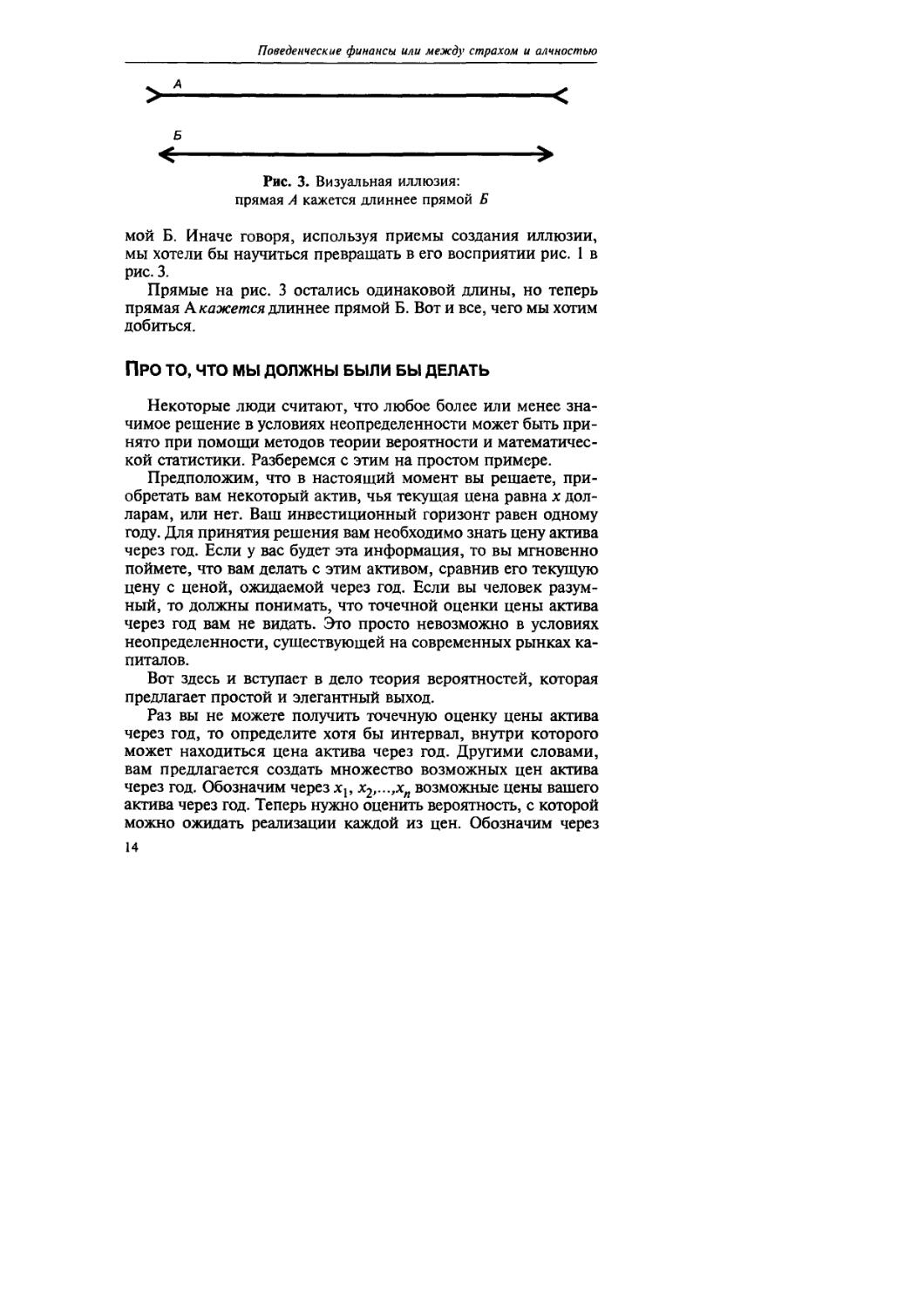

Но по какой-то причине требуется, чтобы человек выбрал именно прямую А На уровне сознания мы хотели бы научиться создавать в его уме иллюзию того, что прямая А длиннее пря-

13

Поведенческие финансы или между страхом и алчностью

Б

Рис. 3. Визуальная иллюзия: прямая А кажется длиннее прямой Б

мой Б. Иначе говоря, используя приемы создания иллюзии, мы хотели бы научиться превращать в его восприятии рис. 1 в рис. 3.

Прямые на рис. 3 остались одинаковой длины, но теперь прямая А кажется длиннее прямой Б. Вот и все, чего мы хотим добиться.

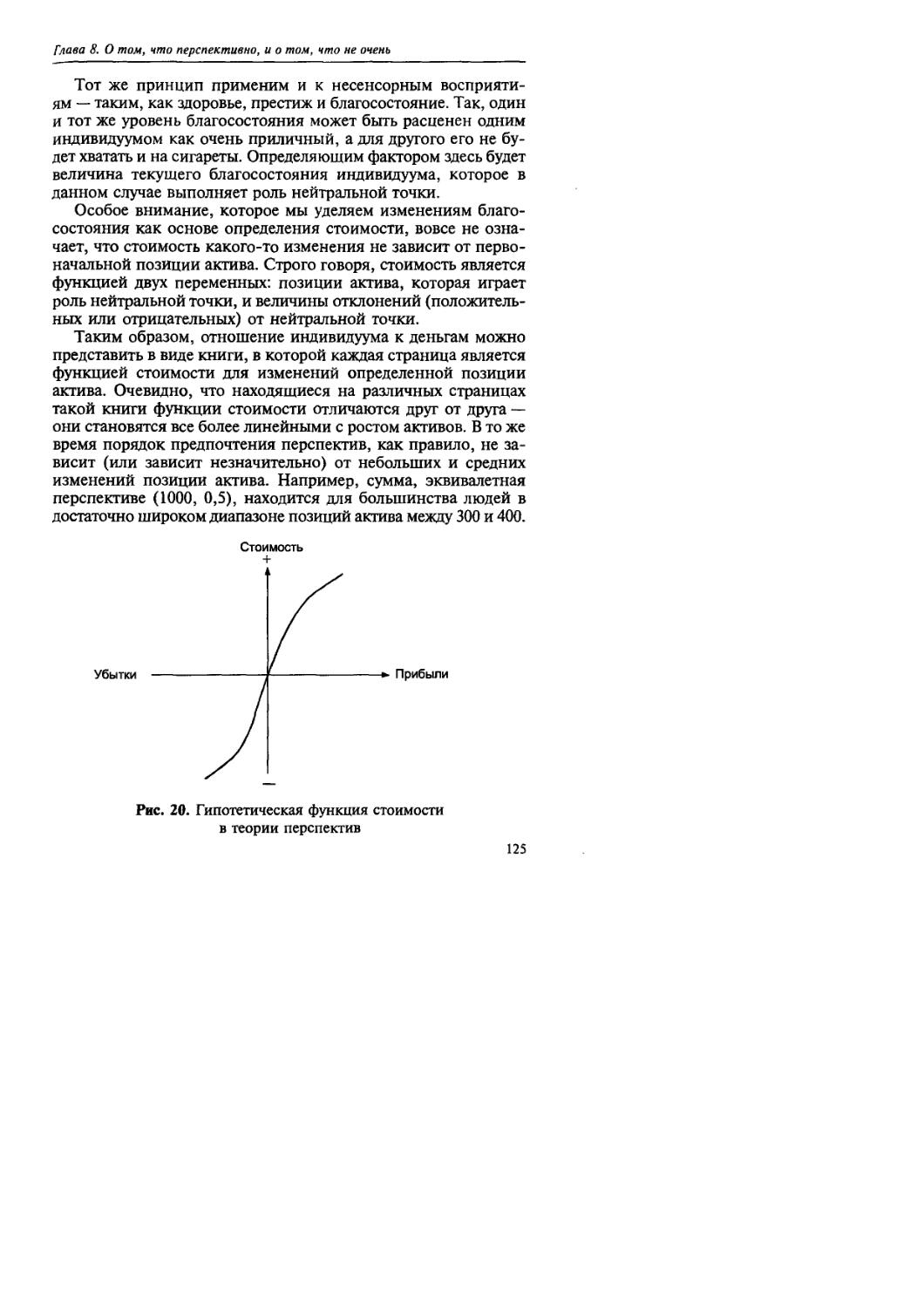

Про то, что мы должны были бы делать

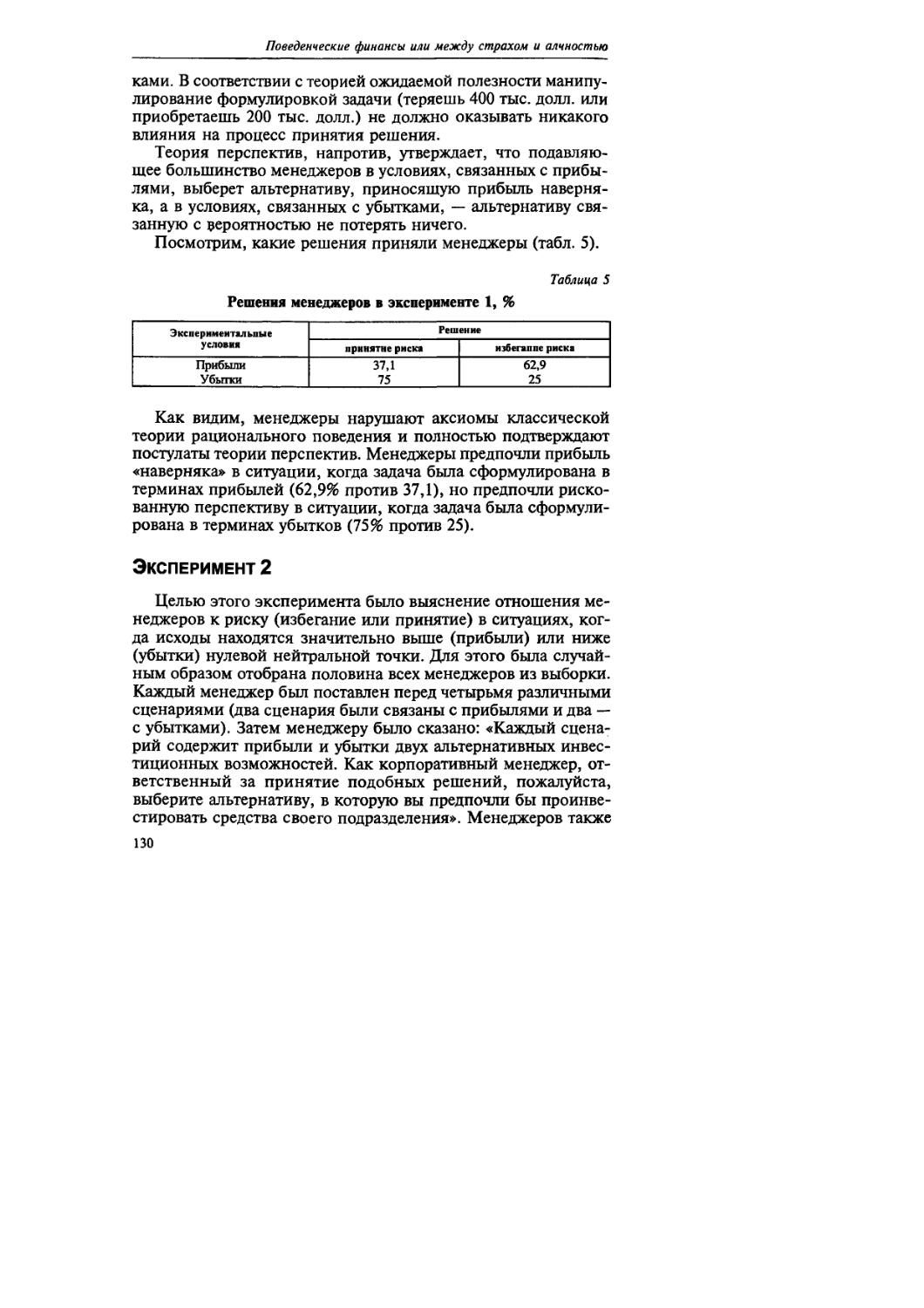

Некоторые люди считают, что любое более или менее значимое решение в условиях неопределенности может быть принято при помощи методов теории вероятности и математической статистики. Разберемся с этим на простом примере.

Предположим, что в настоящий момент вы решаете, приобретать вам некоторый актив, чья текущая цена равна х долларам, или нет. Ваш инвестиционный горизонт равен одному году. Для принятия решения вам необходимо знать цену актива через год. Если у вас будет эта информация, то вы мгновенно поймете, что вам делать с этим активом, сравнив его текущую цену с ценой, ожидаемой через год. Если вы человек разумный, то должны понимать, что точечной оценки цены актива через год вам не видать. Это просто невозможно в условиях неопределенности, существующей на современных рынках капиталов.

Вот здесь и вступает в дело теория вероятностей, которая предлагает простой и элегантный выход.

Раз вы не можете получить точечную оценку цены актива через год, то определите хотя бы интервал, внутри которого может находиться цена актива через год. Другими словами, вам предлагается создать множество возможных цен актива через год. Обозначим через хр х2,...,хп возможные цены вашего актива через год. Теперь нужно оценить вероятность, с которой можно ожидать реализации каждой из цен. Обозначим через 14

Глава 1. О том, что мы должны делать, что мы делаем и что нам делать

Ру р2>--> рп вероятности реализации цен Х], х2,..., хп соответственно. Очевидно, что сумма всех вероятностей равна единице.

После этого остается только перемножить каждую возможную цену на вероятность ее реализации через год и сложить все такие произведения: х{р} + х2р2+... + х^)п. В результате получим ожидаемую цену актива через год (или математическое ожидание цены актива через год). Сравниваем текущую цену с ожидаемой ценой актива и принимаем решение. Именно так должен вести себя рациональный человек.

Здесь и в дальнейшем под рациональным человеком будем понимать индивидуума, который следует классическим аксиомам рационального поведения, а именно:

1) предпочитает большее благосостояние меньшему;

2) стремится избегать риска;

3) принимая решение в условиях неопределенности, пользуется методами теории вероятностей и математической статистики.

Однако, как уже было сказано выше, люди подвержены познавательным иллюзиям, которые порождают сдвиги в их сознании. Причем эти сдвиги порой оказываются настолько значительными, что люди начинают предпочитать меньшее благосостояние — большему и больший риск — меньшему. Именно так! Из-за чего это происходит? Может быть, из-за того, что люди, принимающие решения в условиях неопределенности, не пользуются аппаратом теории вероятностей? Без всякого сомнения, часть людей становится жертвой познавательных иллюзий именно из-за этого. Но ведь не все люди игнорируют теорию вероятностей! Как увидим далее, даже если задействовать аппарат теории вероятностей, это не спасает от ошибок. Значит, вопрос не в том, что использовать, а в том, как использовать. Познавательные иллюзии начинают работать еще на этапе оценки вероятностей и величины возможных исходов. Что толку потом их перемножать, если вместо истинных вероятностей и исходов ты уже имеешь дело с каким-то суррогатом.

Несколько слов о предположениях

СОВРЕМЕННОЙ ТЕОРИИ ФИНАНСОВ

Любой человек, приступивший к изучению современных финансов, в самом скором времени сталкивается с небольшой проблемой: оказывается, большая часть теорий, изложенных в

15

Поведенческие финансы или между страхом и алчностью

различных учебных пособиях, не имеет никакого отношения к практике либо, что еше хуже, противоречит практике. Как видим, проблема финансов не такая уж и маленькая: по шкале проблем величиной с Эверест. Как же такое может быть?

Финансы меньше, чем какой-либо иной раздел экономики, учитывают человеческий фактор. Так, экономика труда начинается с попытки выяснить, как на самом деле люди выбирают работу, получают образование и т. д. И только после этого начинается построение каких-либо моделей.

Классическая же теория финансов делает все шиворот-навыворот. В частности, вводится предположение, что все индивидуумы, населяющие экономическое пространство, являются так называемыми homo-economicus — людьми, которые ведут себя в полном соответствии с несколькими аксиомами рациональности и на решения которых оказывают влияние только реальные факты и события. Большинство экономистов с готовностью соглашается с тем, что поведение людей находится в полном несоответствии с предположениями homo-economicus. Но рационализм продолжают использовать. Почему?

Существуют два подхода к объяснению возможности использования предположения о рациональности.

Первый принадлежит Милтону Фридману. Суть его поясним на примере. Несмотря на то, что вратарь футбольной команды не может решить систему дифференциальных уравнений, задающую траекторию летящего мяча, он спокойно бежит на нужное место и ловит его. Другими словами, он действует так, как если бы он мог решить эту систему уравнений. Фридман утверждает: «Что касается предположений какой-либо теории, то уместным является не вопрос об их реалистичности, которой они никогда не обладают, а о том, насколько хорошей аппроксимации рассматриваемого явления они позволяют добиться. И ответом на этот вопрос является демонстрация того, как работает теория, дает ли она достаточно точные предсказания».

Несмотря на то, что все мы с готовностью согласимся с подобным критерием оценки теорий, особенного комфорта на практике он нам не прибавит.

Современные финансы состоят из теорий, для которых не существует эмпирических подтверждений и эмпирических исследований, которые не могут быть объяснены в рамках существующих теорий. Это суровый факт жизни. Так, может быть, пришло время для исправления этой ситуации?

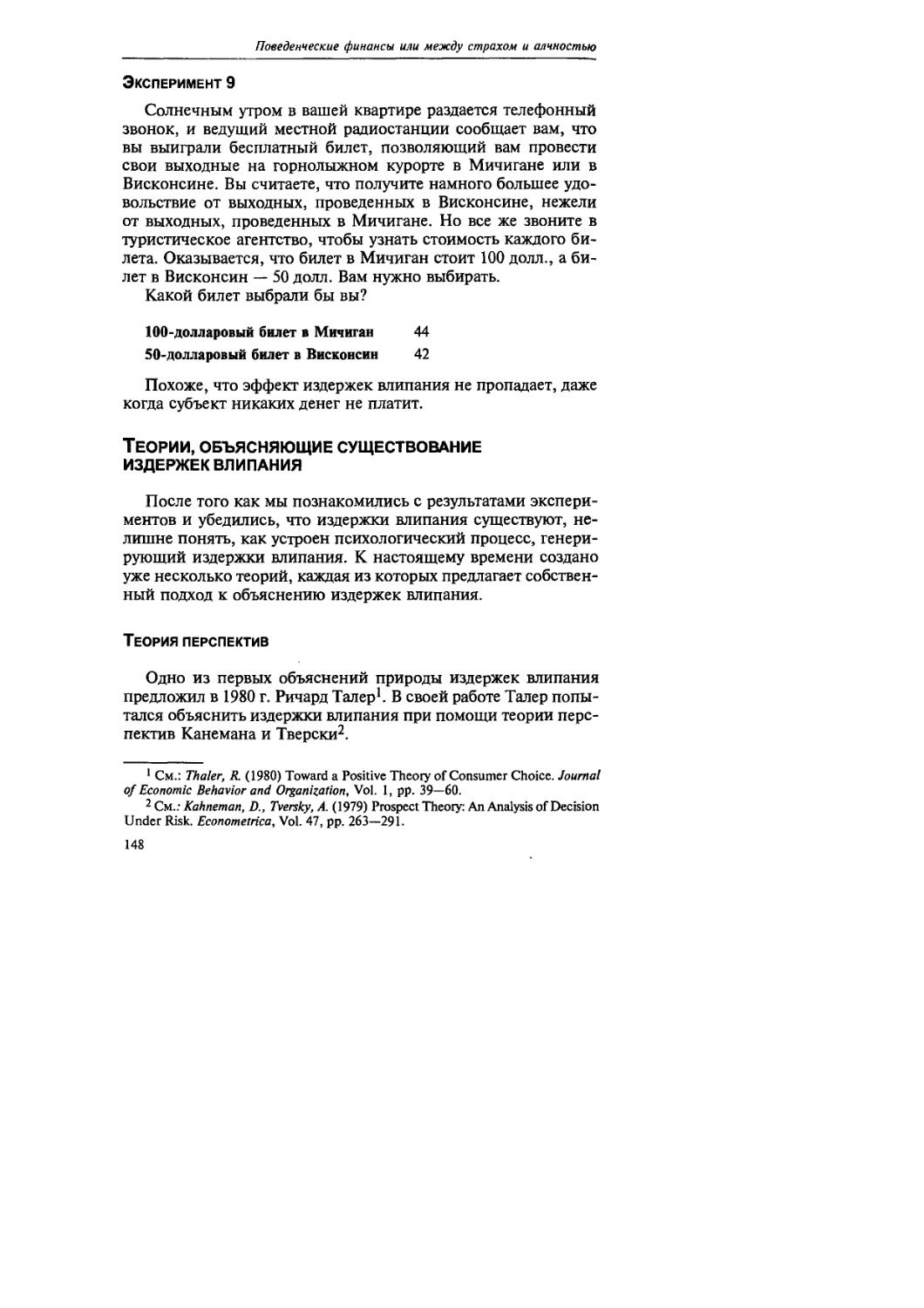

16

Глава 1. О том, что мы должны делать, что мы делаем и что нам делать

Вторая линия обороны приверженцев классических финансов основывается на эффективной работе рыночных сил — «невидимой рукой» экономики.

На конкурентных рынках иррациональные операторы быстро потеряют свое благосостояние и окажутся вытесненными из бизнеса рациональными участниками (арбитражерами), которые с прибылью для себя и с убытком для иррациональных операторов используют любые иррациональности, возникающие на рынке. Классический аргумент здесь также принадлежит Милтону Фридману. В одной из работ, посвященной спекуляции на валютных рынках, Фридман утверждает, что иррациональные операторы, покупая по высоким ценам и продавая по низким ценам, неизбежно проигрывают рациональным операторам и, в конце концов, вообще теряют все свое благосостояние1.

Для того чтобы проверить на прочность подобную аргументацию, достаточно построить модель рынка с двумя типами операторов — полностью рациональными и частично рациональными (или просто нерациональными). Подобная модель получила название модели шумовой торговли1 2. Основное следствие этой модели заключается в том, что арбитражеры далеко не всегда оказываются в состоянии уничтожить шум на фондовом рынке.

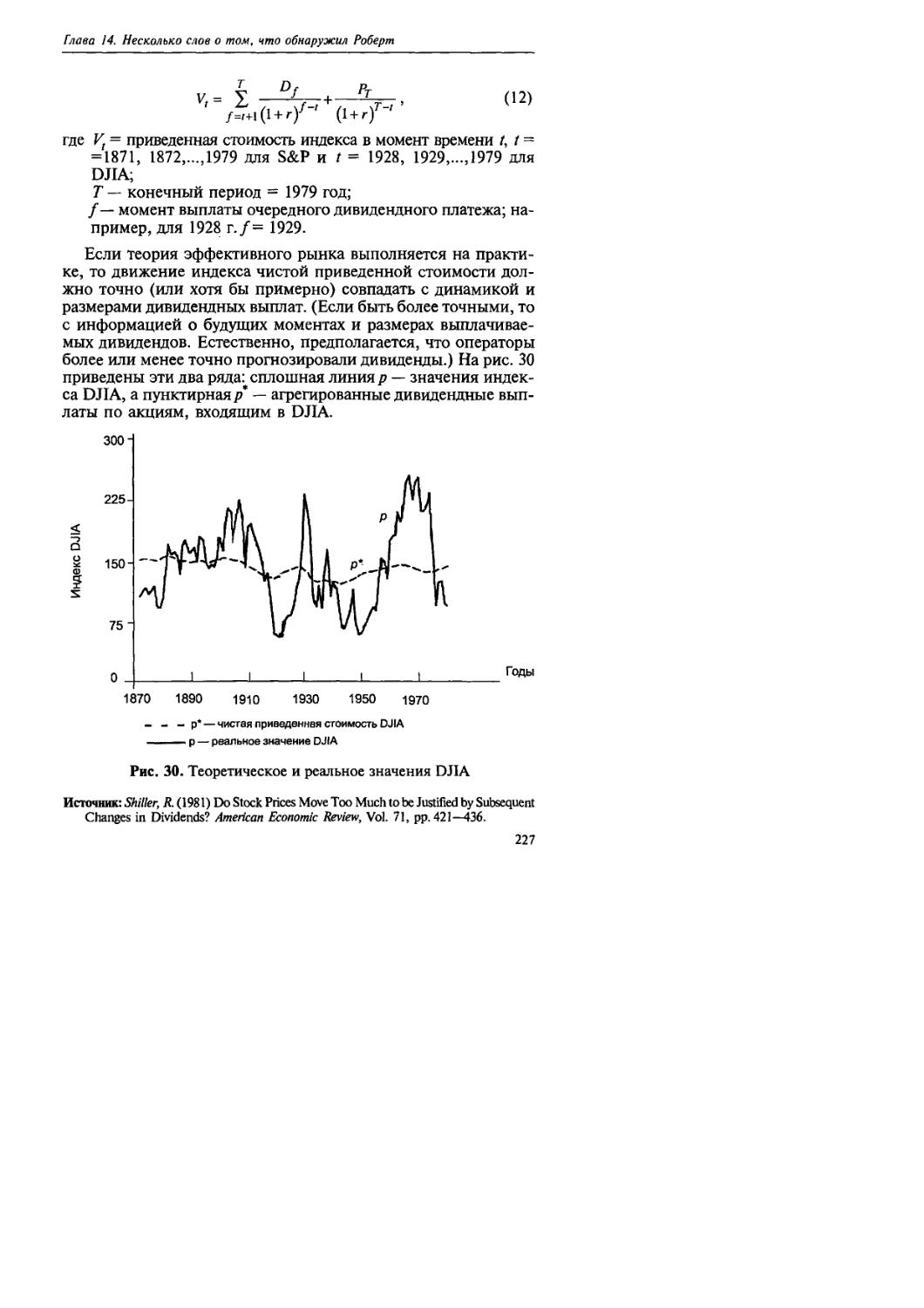

Утверждение о том, что иррациональные операторы в силу нерациональности своих операций быстро теряют благосостояние, выглядит крайне сомнительно. Особенно его «сомнительность» ощущается в свете недавних работ ДеЛонга, Шляйфе-ра, Саммерса и Вальдмана (сокращенно — ДШСВ).

Ранее исследователи предполагали, что на рынке существует внешний источник иррациональных операторов, из которых периодически и пополняются поредевшие ряды «иррацио-налов». ДШСВ показали, что на самом деле иррациональные операторы могут не только выживать на реальных рынках, но в некоторых ситуациях доминировать на них и получать доходы, превышающие доходы рациональных операторов (особенно в

1 В оригинале: «Люди утверждающие, что спекуляция может быть дестабилизирующей, редко осознают, что подобное утверждение эквивалентно высказыванию о том, что спекулянты теряют деньги, так как спекуляция может быть дестабилизирующей только тогда, когда спекулянты продают валюту по низким ценам, а покупают по высоким». Friedman, М. (1953) Essays in Positive Economics. Chicago: University of Chicago Press.

2 Эта модель будет подробно рассмотрена ниже.

17

Поведенческие финансы или между страхом и алчностью

долгосрочном периоде). Простое доказательство: иррациональный оператор принимает в силу нерациональности своих операций больший риск по сравнению с рациональными операторами и так долго, как долго рынок вознаграждает этот риск, он может получать высокие доходности, даже несмотря на то, что покупает по высоким ценам, а продает по низким. Именно игнорирование Фридманом характеристики риска операции с ценными бумагами делает его вывод неверным.

Кроме того, сами рациональные операторы могут иметь массу причин для копирования движения шума. В целом можно с уверенностью утверждать, что воздействие рыночных сил на практике не соответствует теоретическим предположениям, и даже если иррациональные операторы и получают более низкие прибыли по сравнению с рациональными участниками рынка, то они по-прежнему оказывают значительное влияние на процесс ценообразования.

Проблемы современной теории финансов, как и теорий в других отраслях экономики, порождаются двойственностью целей: 1) определить оптимальный выбор индивидуума и 2) описать процесс реального выбора индивидуума. Классическая теория финансов на все 100% справляется с первой целью, но абсолютно беспомощна при решении второй.

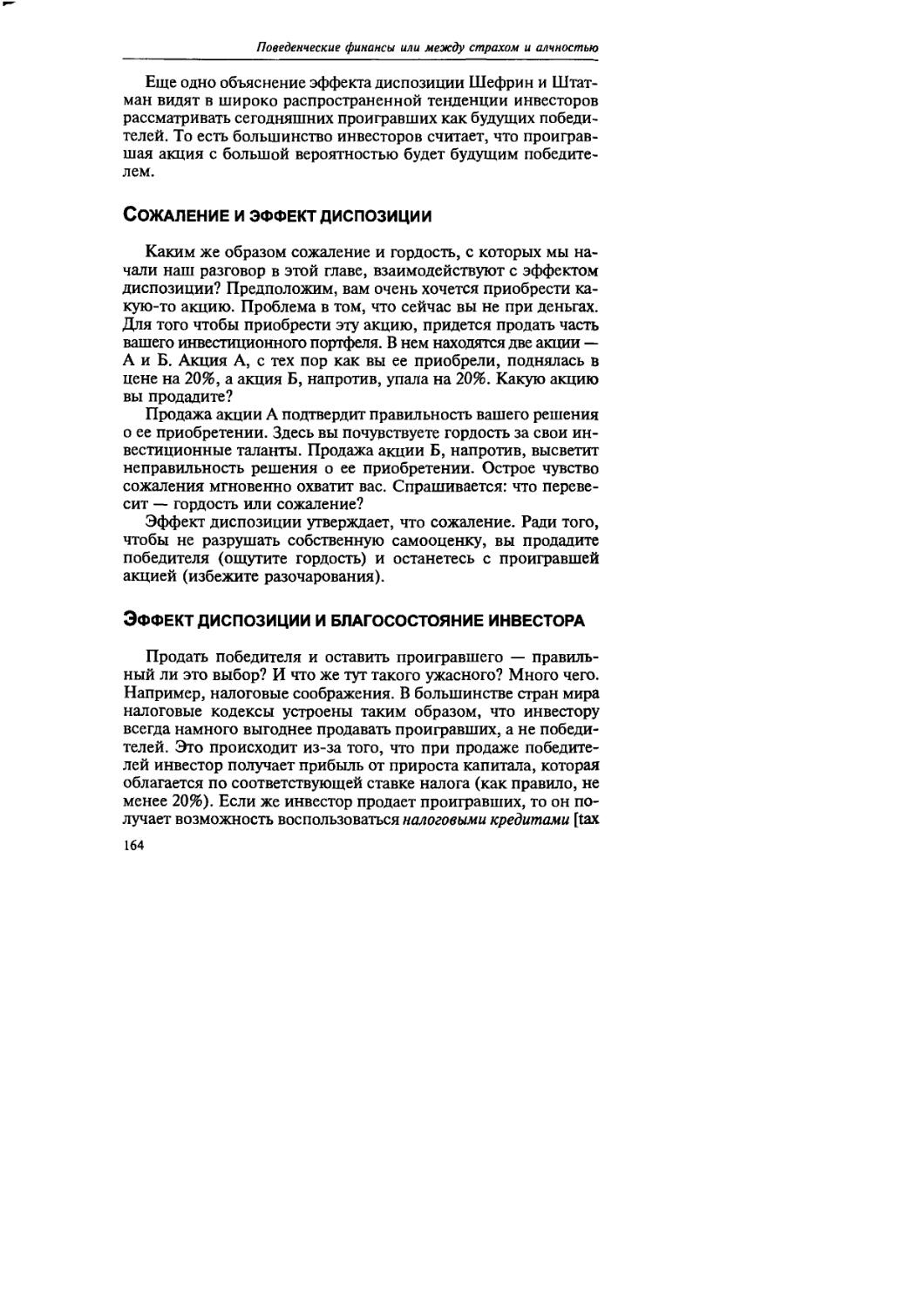

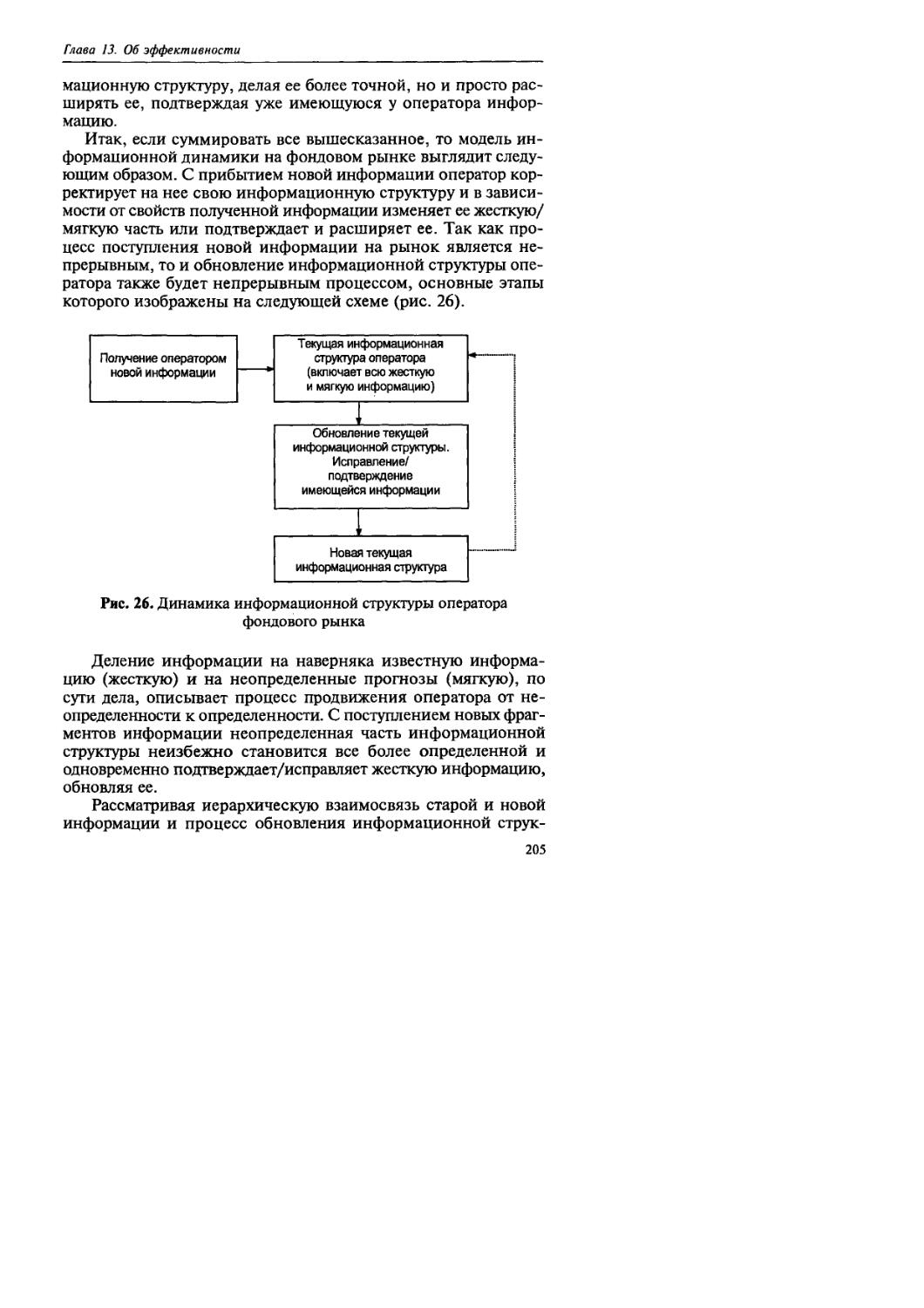

Разработкой четких описательных моделей финансовых рынков и их участников и занимаются поведенческие финансы. Это интересует и нас.

-------Гпава 2----------------------------

Про оптимистов и их друзей, которые чрезмерно

УВЕРЕНЫ В СЕБЕ, А КРЕПКИ ТОЛЬКО ЗАДНИМ УМОМ

Попытайтесь ответить на следующие вопросы.

Ваша оптимальная оценка величины индекса РТС через месяц? Какова величина индекса, в которой вы уверены на 99%, ниже которой индекс РТС будет через месяц? А выше которой индекс РТС будет через месяц?

Если вы человек рациональный, то вероятность того, что реальное значение индекса РТС через месяц окажется выше, чем ваш самый оптимистичный прогноз, равна 1%. Соответственно вероятность того, что реальное значение индекса РТС будет ниже, чем ваш самый пессимистичный прогноз, также должна оказаться равной 1%.

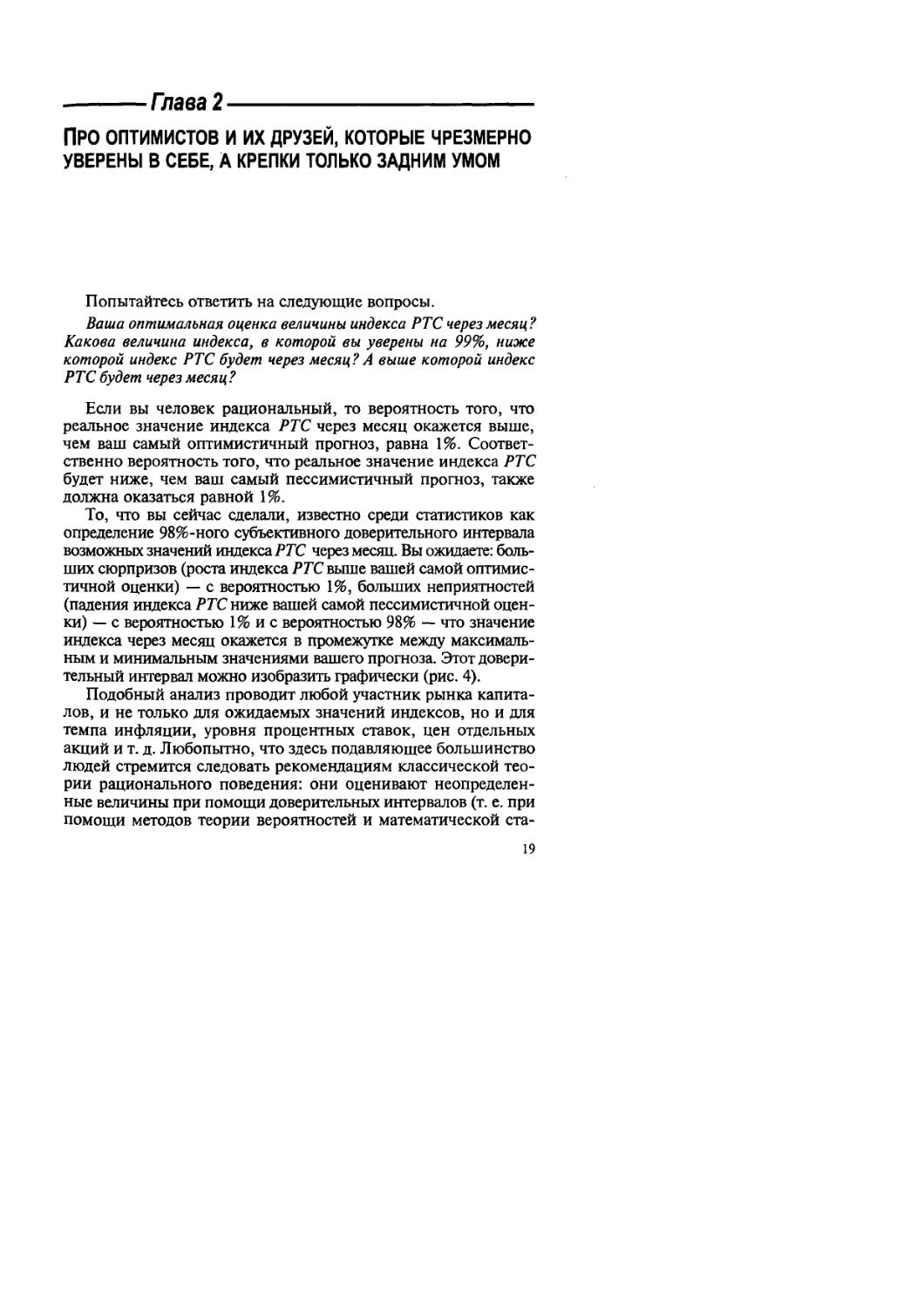

То, что вы сейчас сделали, известно среди статистиков как определение 98%-ного субъективного доверительного интервала возможных значений индекса РТС через месяц. Вы ожидаете: больших сюрпризов (роста индекса РТС выше вашей самой оптимистичной оценки) — с вероятностью 1%, больших неприятностей (падения индекса РТС ниже вашей самой пессимистичной оценки) — с вероятностью 1% и с вероятностью 98% — что значение индекса через месяц окажется в промежутке между максимальным и минимальным значениями вашего прогноза. Этот доверительный интервал можно изобразить графически (рис. 4).

Подобный анализ проводит любой участник рынка капиталов, и не только для ожидаемых значений индексов, но и для темпа инфляции, уровня процентных ставок, цен отдельных акций и т. д. Любопытно, что здесь подавляющее большинство людей стремится следовать рекомендациям классической теории рационального поведения: они оценивают неопределенные величины при помощи доверительных интервалов (т. е. при помощи методов теории вероятностей и математической ста-

19

Поведенческие финансы или между страхом и алчностью

Минимальное значение

Максимальное значение

Рис. 4. Истинный 98%-ный доверительный интервал

тистики), а не точечных оценок или просто «наилучших догадок». Казалось бы, все здорово. Но есть одна проблема: как они создают свои доверительные интервалы?

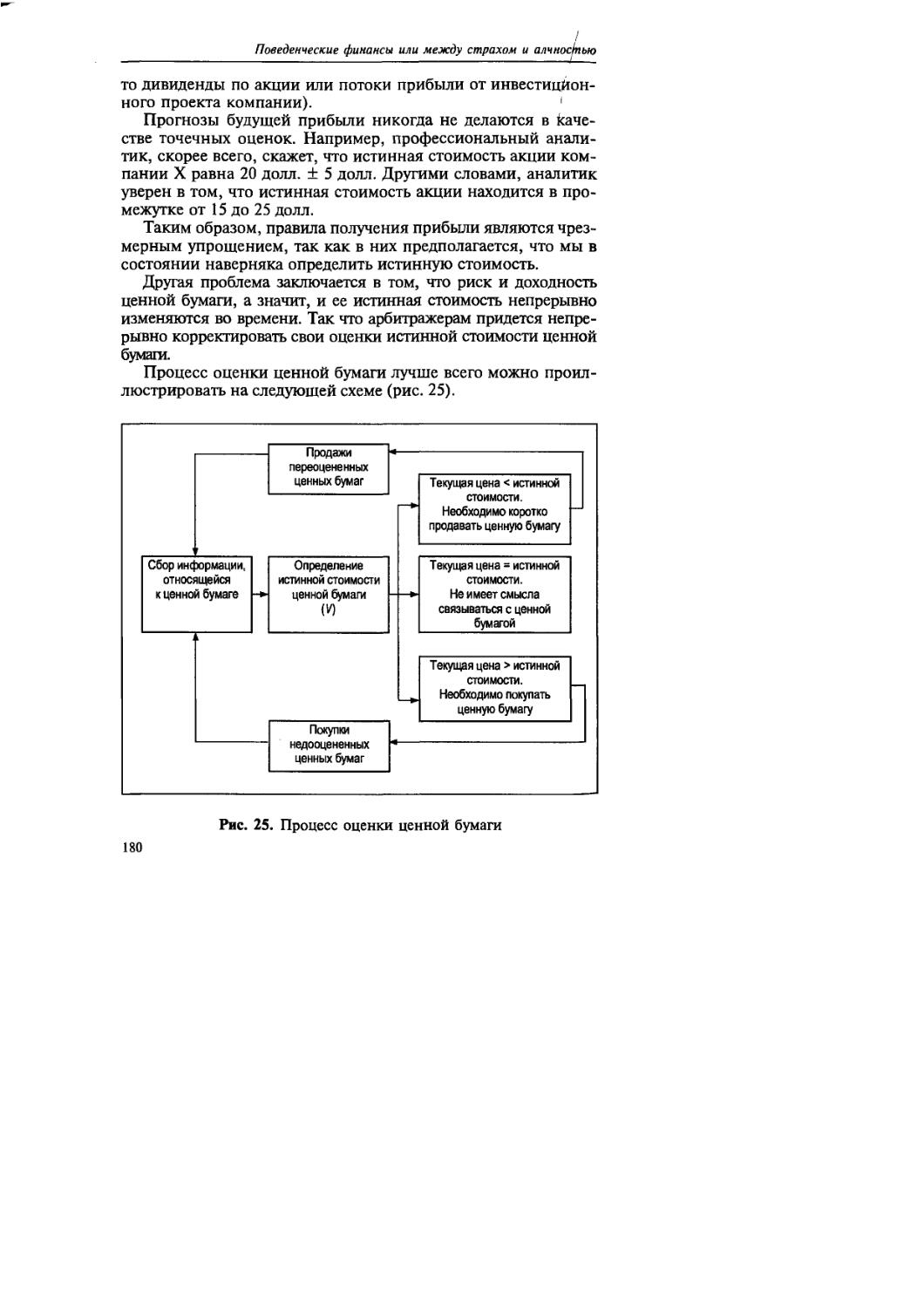

Предположим, что вы провели подобный анализ для какой-то величины, которая со временем обретет реальное значение. Вариантов развития ситуации в будущем может быть только три. Реальное значение индекса окажется:

1) выше вашего самого оптимистичного прогноза (большой сюрприз);

2) ниже вашего самого пессимистичного прогноза (большое разочарование);

3) внутри вашего 98%-ного доверительного интервала.

Если на ваши суждения не оказывает влияния чрезмерный оптимизм или чрезмерный пессимизм и вы осознаете ограниченность своих знаний, то должны ожидать реализации большого сюрприза и большого разочарования с вероятностями, равными 1%. Ну а реальное значение индекса должно попасть в ваш доверительный интервал с вероятностью 98%. Индивидуумы, создающие подобные доверительные интервалы, являются рациональными индивидуумами. На практике лишь небольшой процент людей действительно являются таковыми.

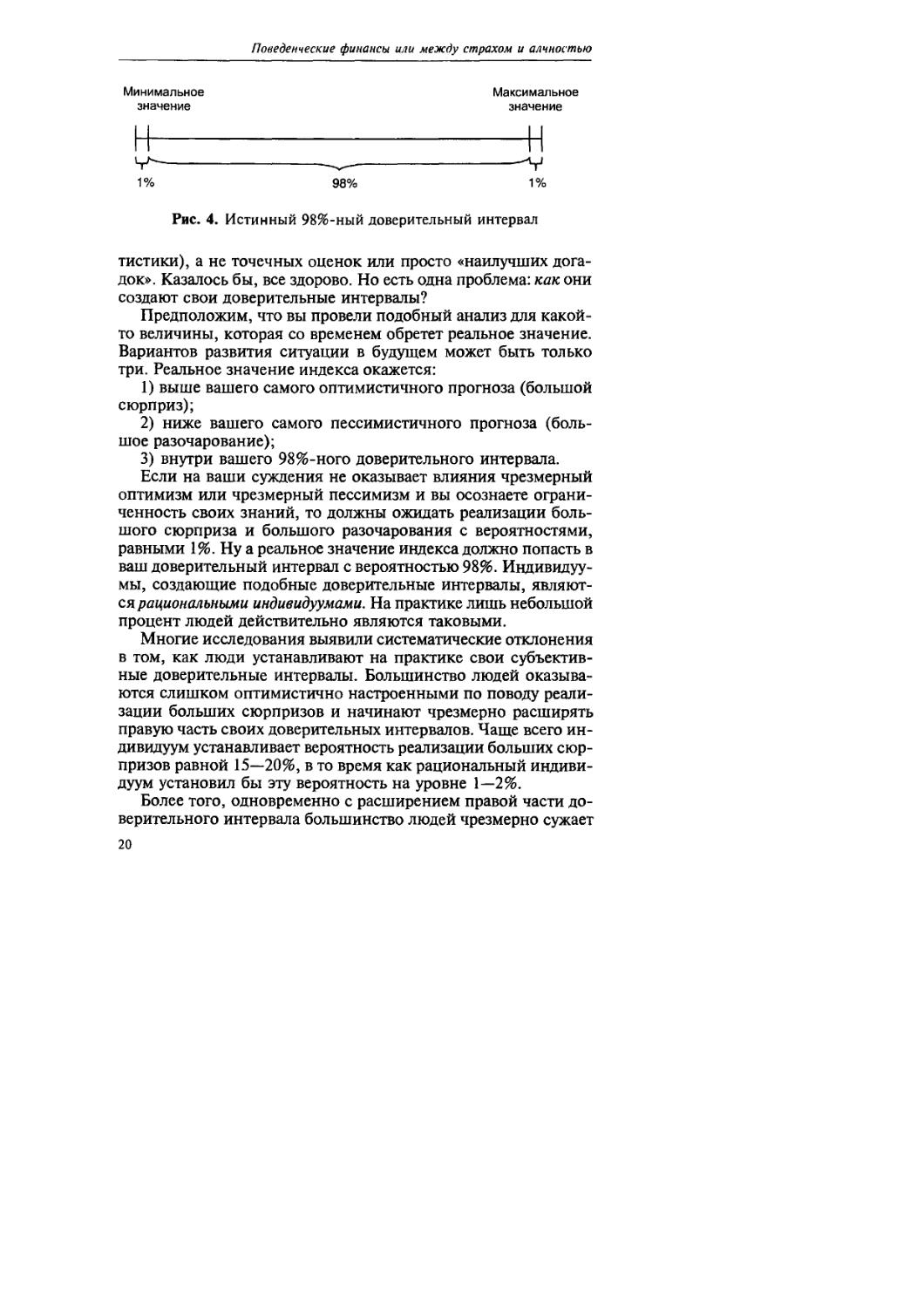

Многие исследования выявили систематические отклонения в том, как люди устанавливают на практике свои субъективные доверительные интервалы. Большинство людей оказываются слишком оптимистично настроенными по поводу реализации больших сюрпризов и начинают чрезмерно расширять правую часть своих доверительных интервалов. Чаще всего индивидуум устанавливает вероятность реализации больших сюрпризов равной 15—20%, в то время как рациональный индивидуум установил бы эту вероятность на уровне 1—2%.

Более того, одновременно с расширением правой части доверительного интервала большинство людей чрезмерно сужает 20

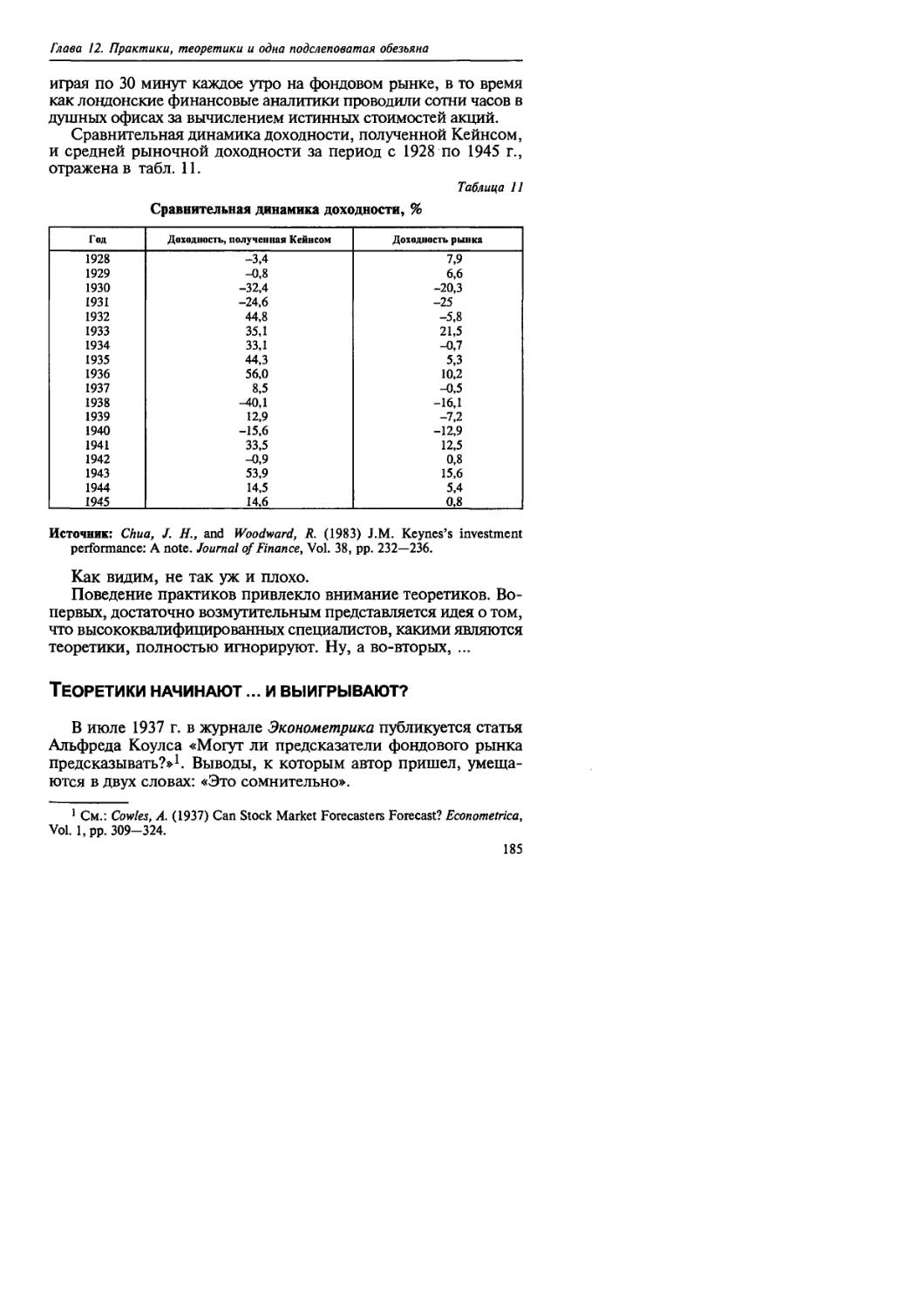

Глава 2. Про оптимистов и их друзей, которые чрезмерно уверены в себе, ...

(или вообще игнорирует) левую часть своего доверительного интервала, устанавливая вероятность реализации чрезмерно неблагоприятных событий равной нулю.

В результате доверительный интервал начинает выглядеть вместо истинного 80—85%-ного следующим образом (рис. 5):

Минимальное значение

Максимальное значение

98%

15—20%

Рис. 5. Субъективный 98%-ный доверительный интервал

Однако большинство по-прежнему считает этот интервал 98%-ным доверительным интервалом и действует соответствующим образом.

Подобное поведение вызвано серией отклонений, известных под общим названием чрезмерной самоуверенности [overconfidence или false self-confidence]. Чрезмерная самоуверенность есть не что иное, как значительная переоценка вероятностей благоприятных событий и недооценка (или игнорирование) вероятностей неблагоприятных событий. На первый взгляд чрезмерная самоуверенность является следствием того, что некоторые граждане при принятии решений руководствуются следующей аксиомой: «Я намного более талантлив, умен, ловок и плюю дальше, чем все остальные люди». Не будем отрицать факт существования таких граждан. Однако подобное объяснение было бы чрезмерным упрощением более чем сложного и комплексного явления, каковым является отклонение чрезмерной самоуверенности.

Для того чтобы лучше понять природу чрезмерной самоуверенности, необходимо рассмотреть отклонения, порождающие ее.

Чрезмерную самоуверенность порождают следующие четыре отклонения:

• оптимистическое отклонение [optimistic bias];

• иллюзия контроля [illusion of control];

• отклонение «задним умом все крепки» [hindsight bias];

• экспертное суждение [expert judgment].

Рассмотрим их более подробно.

21

Поведенческие финансы или между страхом и алчностью

Оптимистическое отклонение

[optimistic bias]

Дайте откровенный ответ на следующие вопросы:

Насколько хороший вы водитель? Каков ваш уровень водительского мастерства по сравнению с другими участниками дорожного движения: выше среднего, средний или ниже среднего? Если вы приобрели пакет ценных бумаг, а спустя некоторое время цены упали, как вы это объясняете: вашей ошибкой или просто случайностью и неудачей?

По результатам эмпирических исследований примерно 82% всех водителей абсолютно искренне считают, что их уровень водительского мастерства уже давно превысил средний уровень1. И вы, скорее всего (если конечно у вас есть машина), примкнули к этой группе. А сделали это по причине, которая получила название оптимистическое отклонение. Давайте разберемся с ним.

Старая пословица определяет пессимиста как информированного оптимиста. В случае с поведенческими финансами пессимиста будет лучше определить как оптимиста, не подверженного отклонениям [debiased optimist]. Что такое оптимист, подверженный отклонениям? Это в том числе и вы! Все (абсолютно все) люди независимо от степени своей информированности в душе являются наивными оптимистами.

Например, респонденты недавно проведенного опроса дали абсолютно верную оценку тому, что 50% всех американских пар заканчивают свою совместную жизнь разводом, но при этом установили вероятность собственного развода равной нулю1 2.

Еще один пример. Большинство студентов считает, что их шансы заработать рак или умереть от сердечного приступа до достижения 50 лет значительно ниже шансов их соседей по комнате. Те же студенты переоценивают: в 6 раз — ожидаемое удовлетворение от будущей работы, в 6 раз — вероятность того, что они будут иметь собственный дом, в 2 раза — вероятность того, что у них будут умственно одаренные дети, недооценива

1 См.: Svenson, О. (1981) Аге We All Less Risky and More Skillful than Our Fellow Drivers? Acta Psychologia, Vol. 47, pp. 143—148.

2 Cm.: Baker,L.,Emery,R. (1993) When Every Relationship is Above Average: Perceptions and Expectations of Divorce at the Time of Marriage. Law and Human Behavior, Vol. 17, p. 439.

22

Глава 2. Про оптимистов и их друзей, которые чрезмерно уверены в себе, ...

ют: в 7 раз — вероятность того, что у них будут проблемы с алкоголем, в 9,5 раза — вероятность того, что их семейная жизнь может закончиться разводом1.

К несчастью, подобный чрезмерный оптимизм встречается не только среди домохозяек и студентов. Он более чем успешно существует и в мире профессионалов. Не являются преградами для его распространения и такие факторы, как пол, возраст, уровень образования или место жительства. Причем большинство людей являются чрезмерно оптимистичными относительно наступления тех или иных событий даже тогда, когда им известны истинные вероятности наступления этих событий.

Яркой иллюстрацией подобного поведения является устойчивая тенденция людей недооценивать собственные шансы испытать на себе воздействие неблагоприятного события. Люди недооценивают эту вероятность даже тогда, когда они абсолютно верно оценивают (а иногда даже переоценивают) шансы окружающих испытать воздействие этого неблагоприятного события. Получается, что большинство людей являются жертвами синдрома «этого не может случиться со мной» или, что более точно, синдрома «вероятность того, что это случится со мной значительно меньше вероятности того, что это случится со среднестатистическим человеком».

В результате более 80% водителей начинают считать себя супергонщиками, а 97% пешеходов убеждены в том, что их способность избежать наезда велосипеда или мотоцикла значительно превышает среднюю. Откуда такая убежденность?

Природу чрезмерного оптимизма следует искать в общей тенденции человека полагаться в оценке будущих событий на свой прошлый опыт. Большинство людей явно или неявно полагает, что если они никогда не встречались с той или иной проблемой, то, значит, они с этой проблемой и в дальнейшем не встретятся.

Другими факторами, подпитывающими чрезмерный оптимизм, являются:

— заблуждение, что отдельные действия1 2 индивидуума снижают риск;

— заблуждение, что риск обладает низкой частотностью;

1 См.: Weinstein, N. (1989) Optimistic Biases About Personal Risk. Science, vol. 246, p. 1232.

2 Подобные принятию душа для профилактики СПИДа.

23

Поведенческие финансы или между страхом и алчностью

— отсутствие опыта принятия решений в ситуациях, связанных с риском.

Говоря о чрезмерном оптимизме, многие исследователи достаточно часто вспоминают о концепции познавательного диссонанса [cognitive dissonance], В ней речь идет о том, что люди обладают тенденцией отрицать и игнорировать негативную информацию, которая может разрушить их благоприятную самооценку. Такая тенденция зиждется на природе чрезмерного оптимизма: люди предпочитают верить в то, что они умны, а значит, не станут подвергать себя значительному риску. Когда такой человек оказывается один на один с известным ему риском, он быстро убеждает себя в том, что обладает (не в пример среднему человеку) иммунитетом против этого риска.

Суммируем все вышесказанное: при оптимистическом отклонении люди начинают недооценивать вероятность того, что с ними может произойти неблагоприятное событие. Самое любопытное, что при этом они правильно оценивают вероятность наступления подобных событий для других людей.

Иллюзия КОНТРОЛЯ

[illusion of control]

Многие люди полагают (часто неосознанно), что существует прямая взаимосвязь между их способностями и удачей, которая преследует их в играх, основанных на случае. А раз так, то, значит, они могут контролировать свою удачу в подобных играх. Так ли это?

В принципе отсутствие какой-либо связи между способностями человека и удачей, преследующей его в играх, основанных на чистом случае, должно быть очевидным.

В играх, которые требуют от индивидуума владения определенными навыками, существует прямая взаимосвязь между уровнем способностей игрока и результатом игры. В подобных играх успех действительно может быть контролируемым событием. Здесь чем выше способности игрока, тем выше вероятность его успеха в игре. А вот удача, напротив, является событием абсолютно случайным. И поэтому успех в игре, основанной на случае, абсолютно неконтролируем, так как способности игрока не оказывают на ее исход какого-либо влияния.

Если же индивидуум начинает принимать решения в игре, основанной на случае, исходя из того, что на исход игры ока-24

Глава 2. Про оптимистов и их друзей, которые чрезмерно уверены в себе, ...

зывают влияние его способности, то говорят, что он стал жертвой иллюзии контроля [illusion of control].

Иллюзия контроля приводит к тому, что человек начинает систематически переоценивать вероятность своего успеха в играх, основанных на случае. Эта переоценка является следствием заблуждения человека, который считает, что при помощи своих способностей он может контролировать удачу в игре случая. Ясно, к чему может привести подобное заблуждение. Но понимает ли это большинство людей?

Существует масса эмпирических свидетельств, подтверждающих, что люди часто принимают игры, основанные на удаче, за игры, основанные на способностях игрока.

Например, большинство игроков в кости явно ведет себя так, как если бы они были в состоянии контролировать результаты своих бросков1. Если они нуждаются в небольшом количестве очков, то кидают кости очень мягко, а если в большом количестве очков, то начинают бросать кости как можно резче. Игроки в кости действительно искренне верят в то, что сила броска и внутренняя концентрация могут помочь им выиграть. Подобное поведение игрока рационально, только если игра, в которую он играет, основана на способностях игрока.

Другое исследование, посвященное игровой практике казино в Лас-Вегасе, обнаружило, что крупье, попадающие в полосу неудач, значительно увеличивают риск своего увольнения1 2. Подобное можно объяснить лишь убежденностью менеджера казино в том, что его крупье в состоянии контролировать ход игры.

Теперь давайте подумаем вот о чем. Если человек считает, что может контролировать случайное событие, то, скорее всего, он попадает под влияние этого отклонения еще до того, как исход этого случайного события станет известен. Это предположение было эмпирически проверено в работе Стрикланда, Люики и Катца3. Эти исследователи предложили группе людей сыграть в кости и позволили делать денежные ставки на результаты своего броска: 1) перед тем как делался бросок;

1 См.: Henslin, J. (1967) Craps and Magic. American Journal of Sociology, Vol. 73, PP. 316—330.

2 Cm.: Goffman, E. (1967) Interaction Ritual. New York: Anchor.

3 Cm.: Strickland, L., Lewicki, R., Katz, A. (1966) Temporal Orientation and Perceived Control as Determanats of Risk-taking. Journal of Experimental Social Psychology, Vol. 2, pp. 143-151.

25

Поведенческие финансы им между страхом и алчностью

2) после того как делался бросок, но до объявления его результатов. Оказалось, что люди принимают на себя значительно большие риски (делают более крупные ставки) в случае, когда делают ставки перед броском, а не после него.

Итак, мы знаем, что люди склонны принимать абсолютно случайные события за контролируемые процессы и поэтому ведут себя соответствующим образом. Было бы неплохо понять природу этой иллюзии и выяснить, какие факторы оказывают наибольшее влияние на ее формирование.

До середины 1970-х гт. отсутствовали какие-либо систематические исследования этой проблемы. Ситуация изменилась лишь с публикацией работы Эллена Лангера1, который не только попытался выделить факторы, формирующие иллюзию контроля, но и ввел в оборот сам термин иллюзия контроля.

Поиск этих факторов Лангер начал с выяснения характеристик игр, основанных на способностях. Участники подобных игр стремятся максимизировать вероятность своего успеха и используют для этого как прямые, так и завуалированные действия: выбирают необходимые для решения ситуации материалы, знакомятся с возможными ответными действиями, размышляют над альтернативными стратегиями, начинают вести переговоры и т. п. Именно эти факторы, по мнению Лангера, могут быть в ответе за появление на свет иллюзии контроля. Индивидуумы просто тащат в игры, основанные на случае, аппарат прямых и завуалированных действий из игр, основанных на способностях, и полностью игнорируют тот факт, что теперь эти действия теряют смысл, а их применение становится источником систематических ошибок.

Размышляя подобным образом, Лангер выдвинул гипотезу: если позволить индивидуумам вести себя в игре, основанной на случае, так же, как они себя ведут в играх, основанных на способностях, то вероятность возникновения иллюзии контроля увеличится. Здесь иллюзия контроля определяется как процесс переоценки индивидуумом вероятности своего выигрыша в игре, основанной на случае, по сравнению с объективной вероятностью выигрыша.

Хорошим способом проверить выдвинутую гипотезу является введение некоторых из вышеперечисленных факторов в игру наподобие лотереи, в которой исходы являются абсолютно случайными. Если окажется, что эти факторы успешно вызывают

1 См.: Langer, Е. (1975) The Illusion of Control. Journal of Personality and Social Psychology, Vol. 32, pp. 311—328.

26

Глава 2. Про оптимистов и их друзей, которые чрезмерно уверены в себе, ...

иллюзию контроля даже в подобной игре «чистого» случая, то тем более они должны вызывать ее в играх, в которых в неявном виде присутствуют признаки псевдоконтроля. Это подтверждают следующие эксперименты.

Эксперимент 1

Влияние конкуренции на иллюзию контроля1

В момент оценки собственных способностей люди часто оказываются в ситуации, характеризующейся высокой степенью конкуренции. Будет разумным предположить, что введение в игру, основанную на случайности, фактора конкуренции (фактора, который значим только для игр, основанных на способностях игрока) спровоцирует возникновение у ее участников иллюзии контроля. В играх, основанных на способностях, контроль игрока над успешными исходами игры является функцией от способностей, которыми обладают его оппоненты. Если люди начинают воспринимать игру случая, в которой присутствуют несколько игроков, а следовательно, и конкуренцию, таким образом, как если бы исходы этой игры зависели от способностей игроков, то иллюзия контроля также должна быть функцией от способностей оппонентов.

В нижеприведенном исследовании рассматривается игра, основанная на случае. В ней отобранные субъекты конкурируют с «подсадной уткой»: одни — со спокойным и уверенным в себе человеком, а другие — с не уверенным в себе и нервозным человеком.

Если по результатам исследования выяснится, что ставки, которые ставили на исход игры субъекты, были выше в случае с не уверенным в себе и нервозным человеком, это будет означать обоснованность выдвинутой Лангером гипотезы.

Субъекты. Для проведения исследования были отобраны 36 студентов (мужчин) Йельского университета, которые прослушивали вводный курс в психологию. Все они были приглашены к участию в эксперименте через объявление, в котором им предлагалось принять участие в исследовании взаимосвязи между познавательными и психологическими реакциями людей. За участие в эксперименте студент получал некоторые льготы на

1 Эксперименты 1 и 2 заимствованы из работы Э. Лангера, указанной в сноске на стр. 26.

27

Поведенческие финансы или между страхом и алчностью

экзамене и шанс выиграть некоторое количество денежных средств. Всех отобранных случайным образом разбили на две равные группы по 18 человек в каждой.

Процедура. Каждый субъект входит в комнату и обнаруживает находящуюся в ней «подсадную утку» — человека, нанятого организаторами эксперимента на роль уверенного в себе человека либо не уверенного в себе человека. Таким образом, эксперимент проводился в уверенных условиях (когда субъект сталкивался с «уверенной в себе подсадной уткой») и в не уверенных условиях (когда вошедший сталкивался с «не уверенной в себе подсадной уткой»).

Уверенные условия. «Подсадная утка» — человек, уверенный в себе, общительный и одетый в хорошо сидящую на нем спортивную куртку. Он представлялся вошедшему субъекту и говорил, что экспериментатор ненадолго вышел и просил их за время своего отсутствия заполнить небольшой вопросник. Для того чтобы исследование походило на исследование, связанное с физиологическими функциями организма субъектов, в вопросник были включены вопросы относительно диеты, болезней, которыми страдают родственники, и т. п. Субъект и «утка» заполняли формы и общались в течение примерно десяти минут. Содержание разговора было заранее предопределено и сводилось к спорту. После завершения разговора «утка» стуком по стеклу, разделяющему комнату, подавала сигнал экспериментатору.

Неуверенные условия. «Подсадная утка» — не уверенный в себе, застенчивый, нервозный человек, одетый в слишком маленькую для него спортивную куртку. Вся остальная процедура полностью повторяла уверенные условия эксперимента.

Как в уверенных, так и в неуверенных условиях эксперимента «подсадная утка» снимала свое пальто еще до того, как экспериментатор входил в комнату. Войдя в комнату, экспериментатор просил не шуметь, пока он подготавливает материалы и оборудование для исследования. Выставив на стол несколько электродов, телевольтер и другое оборудование (все эти действия предпринимались с единственной целью — отвлечь внимание подопытного от предыдущих манипуляций), экспериментатор сообщал следующее:

Мы исследуем некоторые воздействия, оказываемые познавательными реакциями человека на физиологические реакции организма. Точнее, нас интересуют изменения температуры человеческой кожи как реакции

28

Глава 2. Про оптимистов и их друзей, которые чрезмерно уверены в себе, ...

на удовольствие или раздражение, испытываемое человеком. Исследование задумано таким образом, чтобы вы получили удовольствие, а я — информацию, которая меня интересует. Вы получите шанс выиграть или проиграть деньги, но не существует никаких гарантий, что вам удастся их выиграть. Хорошо. Теперь я хочу, чтобы вы прикрепили эти электроды к руке, которой не пишете. [Экспериментатор помогает прикрепить электроды, включает телевольтер и достает колоду карт.]

Первый эксперимент будет проводиться при помощи карточной игры. Правила этой игры следующие. Каждый из вас вытягивает карту из колоды, и тот, кто вытаскивает старшую карту, выиграл. Игра будет проходить в четыре раунда, и перед началом каждого раунда вы будете записывать ставку, которую хотите поставить на данный раунд. Размер ставки должен находиться в промежутке между 0 и 25 центами. После того как вы определились со своей ставкой, показываете ее мне, а не своему конкуренту. Дело в том, что знание размера ставки противника или знание карты, которую вы вытащили (так что не смотрите и на карту), может повлиять на вашу психологическую реакцию. Результаты игры я сообщу после игры каждому индивидуально. Если окажется, что вы выиграли в раунде, то я заплачу вам, если же вы проиграете, то вы заплатите мне своими деньгами или своим рабочим временем. Ну как? Вы готовы участвовать в подобной игре? «Подсадная утка» быстро говорит: «Конечно». Хорошо, теперь мы можем начинать. Не записывайте свои ставки до тех пор, пока я не скажу.

Затем экспериментатор начинал игру.

Результаты. Прежде чем мы обратимся к выяснению того, существует ли какая-либо корреляция между размерами ставок субъектов и качеством способностей их конкурентов, разумно выяснить, а различали ли субъекты уверенную в себе «подсадную утку» от неуверенной. Средний рейтинг конкурентоспособности «подсадной утки» (по шкале от 1 — не очень компетентен до 6 — очень компетентен был равен: 4,8 — когда «утка» была уверенным в себе человеком, и 3,17 — когда %утка» была неуверенным человеком.

Таким образом, с большой долей вероятности можно утверждать, что субъекты, попавшие на уверенную в себе «подсадную утку», ощущали, что они конкурируют против намного более компетентного соперника, нежели субъекты, попавшие на не уверенную в себе «подсадную утку».

Напомним, что максимальный размер ставки в раунде составлял 25 центов. По результатам исследования выяснилось, что средний размер ставки субъектов, попавших на уверенную в себе «утку», составил 11,04 цента по сравнению с 16,25 цента — средней ставкой субъектов, попавших на не уверенную в себе «утку».

Различие становится еще более значительным, когда мы фокусируем наше внимание только на ставках, сделанных в

29

Поведенческие финансы или между страхом и алчностью

первом раунде — наиболее значимом, так как только этот раунд непосредственно предваряется манипуляциями экспериментатора. Средняя ставка субъектов, попавших на уверенную в себе «утку», составила 9,28 цента, а субъектов, попавших на не уверенную в себе «подсадную утку», — 16,72 цента.

Эксперимент 2

Влияние выбора на иллюзию контроля

Как и в эксперименте 1, мы выдвигаем гипотезу о том, что факторы, значимые в играх, основанных на способностях игрока, сохраняют свою значимость и в играх, основанных на случае. Вследствие этого люди начинают вести себя так, как если бы они были в состоянии контролировать процессы, не контролируемые по своей природе. Лотерея предоставляет нам отличный аппарат для изучения иллюзии контроля, так как единственное решение, подконтрольное игроку в лотерее, — это решение покупать или не покупать лотерейный билет. Исходы в лотерее абсолютно не контролируемы и на 100% зависят от чистого шанса. Если кто-то все же считает, что в состоянии осуществлять контроль над исходами лотереи, то он автоматически должен считать, что обладает способностями вытащить «именно тот билет». Естественно, что «именно тот билет» должен обладать для этого индивидуума намного большей стоимостью, нежели иные билеты, которые принадлежат людям, не имеющим возможности «контролировать» исходы лотереи. А раз так, то в ответ на поступившее предложение о продаже принадлежащего ему билета этот человек должен запросить цену продажи своего билета, значительно превышающую справедливую цену.

В данном эмпирическом исследовании мы проверим предположение о том, что люди, выбирающие лотерейные билеты, затем, при поступлении просьбы о продаже принадлежащего им билета, значительно завышают его цену.

Субъекты. Лотерейные билеты распространялись между сотрудниками (как мужчинами, так и женщинами) двух компаний — страховой и производственной, — находящихся в Лонг-Айленде. Большинство этих сотрудников не раз участвовали в различных лотереях, поэтому они были хорошо знакомы с порядком их проведения. Субъекты были случайным образом разбиты на две группы. С одной группой эксперимент был прове-30

Глава 2. Про оптимистов и их друзей, которые чрезмерно уверены в себе, ...

ден в условиях без выбора (24 мужчины и 3 женщины), а с другой — в условиях с выбором (23 мужчины и 3 женщины).

Материалы. Лотерейные билеты были стандартными (10,16х х5,08 см) футбольными карточками. На каждой карточке находилось изображение известного игрока, его имя и имя команды, за которую он выступает. Карточки были разложены в алфавитном порядке сначала по именам команд, а внутри каждой команды — по именам игроков. В исследовании были задействованы два набора карточек. Каждый набор содержал 227 футбольных карточек. Субъект выбирал одну карточку из одного набора, а экспериментатор одновременно помещал такую же карточку из второго набора в барабан, при помощи которого определялся победитель.

Процедура. В страховой компании лотерея проводилась работником-мужчиной, а в производственной компании — работником-женщиной. Лотерея была проведена за неделю до финальной игры кубка Superbowl. Оба экспериментатора не знали гипотезу, тестируемую в исследовании.

Экспериментаторы обратились к сотрудникам страховой компании с предложением купить лотерейный билет стоимостью 1 доллар. Субъектам сообщили, что билеты распространяются как в их компании, так и в другой компании (было названо имя компании) и что выигрышный фонд составляет примерно 50 долл.

После того как работники компании сообщили о своем желании принять участие в лотерее, первому подошедшему субъекту дали коробку, полную карточек, и предоставили возможность выбрать карточку по своему усмотрению. Субъект сообщал о выбранной карточке экспериментатору, чтобы последний мог выбрать ее из второй колоды и поместить в барабан. В это же время экспериментатор записывал имя субъекта и выбранную им карточку. Второй субъект «обрабатывался» таким же образом, однако ему не предоставлялась возможность самостоятельно выбрать карточку, а просто вручалась карточка, аналогичная карточке, выбранной первым субъектом.

Таким образом, субъекты были поделены на участников эксперимента в условиях «с выбором» и «без выбора».

Через день после того как билеты были проданы работникам страховой компании, аналогичная продажа была проведена в производственной компании.

Зависимая переменная. Утром в день розыгрыша субъекты по одному были приглашены экспериментатором в его офис. Каждому было сделано следующее предложение: «Кое-кто из

31

Поведенческие финансы или между страхом и алчностью

нашего офиса хотел бы принять участие в лотерее, но я уже распродал все билеты. Поэтому я хотел бы узнать, не согласитесь ли вы продать принадлежащий вам билет, а если да, то за какую сумму?» Сумма, которая звучала в ответах субъектов, является зависимой переменной от иллюзии контроля.

Если субъект отказывался продавать свой билет и не называл цену, то экспериментатор (в соответствии с полученными инструкциями) вынуждал его в конце концов назвать цену продажи в условиях «Предположим, что...», а затем рядом с этой суммой записывал фразу «Не продает».

Результаты. Манипулирование выбором, как и предсказывала выдвинутая гипотеза, оказало значительное воздействие на предпочтения субъектов. Средний объем денежных средств, запрашиваемых субъектом за продажу принадлежащего ему билета, составил 8,67 долл, в условиях выбора и только 1,96 долл, в условиях без выбора. Из всех субъектов отказались продать свои билеты 15 человек, из них 10 находились в условиях с выбором, а 5 — в условиях без выбора.

Результаты этих двух экспериментов делают для нас очевидным тот факт, что подавляющее большинство субъектов не отличают игры, основанные на случае, от игр, основанных на способностях игрока, а значит, подвержены иллюзии контроля.

Отклонение «задним умом все крепки»

[hindsight bias]

Когда человек оказывается один на один с уже свершившимся событием, он быстренько создает какую-нибудь подходящую гипотезу и, используя ее, начинает утверждать, что мог бы предсказать, предсказывал, а возможно, и предсказал это уже свершившееся событие.

Многие искренне убеждены в том, что могут предсказывать исходы тех или иных событий значительно лучше, чем большинство других людей. Информацию же об уже произошедших событиях мы используем для подтверждения наших притязаний на обладание экстрасенсорными способностями. Подобное поведение получило название отклонение «задним умом все крепки» [hindsight bias].

Можно предположить, что психологический процесс, порождающий это отклонение, выглядит следующим образом. 32

Глава 2. Про оптимистов и их друзей, которые чрезмерно уверены в себе, ...

Получая информацию о новом событии, связанном с каким-то объектом, мы пытаемя осмыслить ее и интегрируем в уже существующую информационную структуру, описывающую объект, а затем начинаем использовать преобразованную информационную структуру для оценки произошедшего события. И, конечно, только что произошедшее событие начинает выглядеть естественным следствием преобразованной информационной структуры. А раз так, делаем вывод: значит, мы могли его предсказать. А если могли, то, может быть, предсказывали. Ну а где предсказывали — там и предсказали.

Таким образом, отклонение «задним умом все крепки» является вероятностной версией «Я же говорил тебе!».

Экспертное суждение

[expert judgment]

Широко распространено мнение, что чем дольше человек занимается определенным делом, тем лучше он воспринимает риски, которые с этим делом связаны. Наибольшее распространение это заблуждение получило среди такой группы населения, как эксперты. Считается, что именно эксперты обладают достаточными способностями для создания действительно точных прогнозов. Однако если подобное утверждение и верно, то только для достаточно ограниченного набора профессий, которые по своему характеру позволяют получить быструю и несмещенную оценку качества работы эксперта.

Например, игрока в шахматы, музыканта, выступающего с сольной программой, профессионального гонщика, разработчика компьютерных программ или работника гидрометцентра, являющегося экспертом в своем деле, нетрудно отличить от дилетанта. Ведь качество его прогноза мгновенно проверяется практикой.

Совсем другое дело, когда обратная связь между сделанными прогнозами эксперта и их подтверждением растянута во времени, искажена или вообще отсутствует. В этом случае эксперты могут становиться даже более чрезмерно самоуверенными, нежели дилетанты.

Каково было душевное состояние подсудимого в момент совершения преступления? Насколько хорошо будет учиться этот студент, если мы возьмем его в аспирантуру? Ответы на такие вопросы нельзя получить немедленно, а возможно, они

33

2-1374

Поведенческие финансы или между страхом и алчностью

не будут получены никогда. Например, как оценить качество экспертного решения не брать данного студента в аспирантуру? Ведь мы никогда не узнаем, насколько действительно хороший или плохой получился бы из него исследователь. И таких примеров множество. Как бы сложилась ваша жизнь, если бы вы не женились (вышли замуж)? Очевидно, что проверить правильность сделанного в подобной ситуации прогноза просто невозможно.

Или вот еще одна хорошая иллюстрация к нашей проблеме. Официант никогда не узнает, насколько его прогнозы хороших чаевых оказались оптимальными, так как он всегда будет (что вполне естественно) лучше обслуживать клиентов с хорошими прогнозами на чаевые, нежели клиентов, отнесенных к категории скряг. Своим собственным поведением он будет смещать оценку качества своих экспертных способностей по прогнозированию размеров чаевых. Все это и известно под названием экспертное суждение.

Причина подобного поведения экспертов, скорее всего, скрывается в так называемом эффекте организации [entity effect].

Человеческие гипотезы и теории, будучи однажды созданными, начинают жить собственной жизнью. Эта «собственная жизнь» оказывается настолько жизнестойкой, что даже если взгляды или эмпирические свидетельства, благодаря которым эта гипотеза или теория появилась на свет, оказываются полностью дискредитированными, это не оказывает никакого влияния на приверженца гипотезы или теории.

Например, субъективная оценка наших собственных способностей достаточно часто «выживает» даже после получения сведений, которые полностью или частично опровергают эту оценку. Да вы и сами это отлично знаете.

--------Гпава 3----------------------------

Торговля может быть опасной

ДЛЯ ВАШЕГО ЗДОРОВЬЯ

Мы уже говорили о суперводителях и суперпешеходах, студентах, считающих, что вероятность их скорой отправки в мир иной равна нулю, и т. д. Все это — следствие чрезмерной самоуверенности, сказали мы себе. Теперь пришло время поискать примеры чрезмерной самоуверенности в области финансов.

Оказывается чрезмерная самоуверенность особенно активно воздействует на возбужденный ум профессиональных инвесторов. В результате последние начинают значительно переоценивать качество имеющейся у них информации и свои способности по ее анализу, что приводит к принятию неэффективных инвестиционных решений.

На практике неэффективные инвестиционные решения чаще всего проявляются в форме чрезмерно активной торговли, чрезмерного принятия риска и, как следствие, фиксации убытков по инвестиционному портфелю инвестора. Вот и весь дайджест. Теперь наполним его конкретикой.

Еще об одной характеристике мужчин

Специалистам в области психологии уже давно известно, что мужчины являются намного более самоуверенными существами, нежели женщины1. И чем более «мужской» является область деятельности, тем выше самоуверенность мужчин, занятых в ней. Без всякого сомнения, финансы и инвестиции

1 См.: Prince, М. (1993) Women, Men, and Money Styles. Journal of Economic Psychology, Vol. 14, pp. 175—182. См. также: Beyer, S., Bowden, E. (1997) Gender Differences in Self-perceptions: Convergent Evidence Form Three Measures of Accuracy and Bias. Journal of Personality and Social Psychology, Vol. 59, pp. 960—970.

35

Поведенческие финансы или между страхом и алчностью

считаются одним из наиболее «мужских» направлений в экономике (по крайней мере, за пределами нашей родины). Если предположения психологов относительно чрезмерной самоуверенности мужчин имеют под собой почву, то мы должны наблюдать, что мужчины торгуют на порядок более часто по сравнению с женщинами. Согласитесь, что это яркое доказательство повышенной самоуверенности мужчин. Ведь чем более ты самоуверен, тем чаще тебе кажется, что ты обнаружил прибыльную возможность, а значит, тем чаще ты покупаешь и продаешь.

В 2001 г. Бред Барбер и Терренс Оден1 проанализировали динамику покупок и продаж ценных бумаг, которые были сделаны 38 000 американскими домохозяйствами. Все домохозяйства, попавшие в выборку, покупали и продавали ценные бумаги через крупную брокерскую компанию. И продолжалось это в течение шести лет — с 1991 по 1997 г.

Традиционно в финансах для измерения уровня торговли (высокий, низкий или средний) используют показатель, который известен как годовой оборот портфеля [annual portfolio turnover].

Показатель годового оборота портфеля демонстрирует, какой объем портфеля претерпел изменения в течение года. Например, если показатель равен 50%, то это означает, что ровно половина акций, содержащихся в портфеле, была в течение года продана, а освободившееся место было занято новыми акциями. Если же показатель равен 250%, то это означает, что за год инвестор успел два раза полностью обновить свой портфель, а затем обновил еще половину всех активов, находившихся в портфеле.

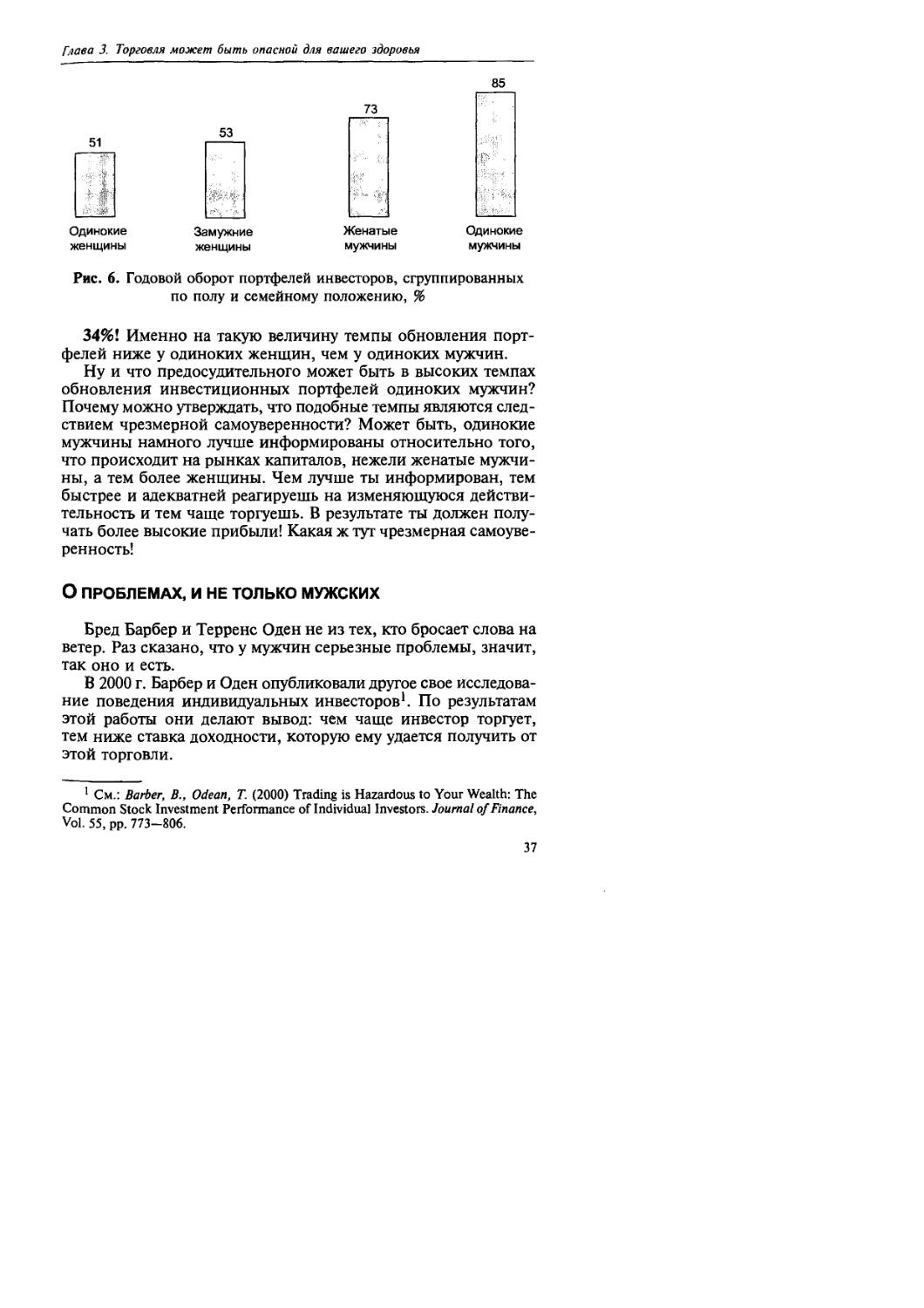

В своей работе Барбер и Оден также прибегли к этому показателю для определения частоты проведения торговых операций различными группами инвесторов. Инвесторы были разбиты на четыре группы — по полу и семейному положению: одинокие женщины, замужние женщины, одинокие мужчины и женатые мужчины. Величина оборачиваемости портфелей этих четырех групп инвесторов приведена на рис. 6.

1 См.: Barber, В., Ode ап, Т. (2001) Boys Will Be Boys: Gender, Overconfidence, and Common Stock Investment, Quarterly Journal of Economics, Vol. 116, pp. 261— 292.

36

Глава 3. Торговля может быть опасной для вашего здоровья

73

85

51

Одинокие женщины

53

Замужние женщины

Женатые мужчины

Одинокие мужчины

Рис. 6. Годовой оборот портфелей инвесторов, сгруппированных по полу и семейному положению, %

34%! Именно на такую величину темпы обновления портфелей ниже у одиноких женщин, чем у одиноких мужчин.

Ну и что предосудительного может быть в высоких темпах обновления инвестиционных портфелей одиноких мужчин? Почему можно утверждать, что подобные темпы являются следствием чрезмерной самоуверенности? Может быть, одинокие мужчины намного лучше информированы относительно того, что происходит на рынках капиталов, нежели женатые мужчины, а тем более женщины. Чем лучше ты информирован, тем быстрее и адекватней реагируешь на изменяющуюся действительность и тем чаще торгуешь. В результате ты должен получать более высокие прибыли! Какая ж тут чрезмерная самоуверенность!

О ПРОБЛЕМАХ, И НЕ ТОЛЬКО МУЖСКИХ

Бред Барбер и Терренс Оден не из тех, кто бросает слова на ветер. Раз сказано, что у мужчин серьезные проблемы, значит, так оно и есть.

В 2000 г. Барбер и Оден опубликовали другое свое исследование поведения индивидуальных инвесторов1. По результатам этой работы они делают вывод: чем чаще инвестор торгует, тем ниже ставка доходности, которую ему удается получить от этой торговли.

1 См.: Barber, В., Odean, Т. (2000) Trading is Hazardous to Your Wealth: The Common Stock Investment Performance of Individual Investors. Journal of Finance, Vol. 55, pp. 773-806.

37

Поведенческие финансы или между страхом и алчностью

Что позволило этим исследователям прийти к столь неутешительному выводу?

На этот раз исследованию подверглись 78 000 домохозяйств, которые были клиентами крупных брокерских компаний в 1991 — 1996 гг. и самостоятельно принимали решение о покупке и продаже принадлежащих им активов. Главной целью исследования являлось выявление взаимосвязи между темпами обновления портфеля и ставкой доходности, которую получает владелец портфеля.

Теоретически рациональный инвестор должен торговать тогда, и только тогда, когда он может покрыть транзакционные издержки своей торговой активности за счет более высокой ставки доходности. Более высокой эта ставка доходности является по отношению к ставке доходности, которую наш инвестор получил бы, работая на стратегии «купи и держи» [buy-and-hold]. Если же ставка доходности, которую получает активный инвестор, равна ставке доходности пассивных инвесторов или даже ниже ее, то чем можно объяснить его активность?

Причин может быть миллион. Некоторые же исследователи (среди них-то и находятся Барбер и Оден) видят одну-един-ственную причину — чрезмерную самоуверенность.

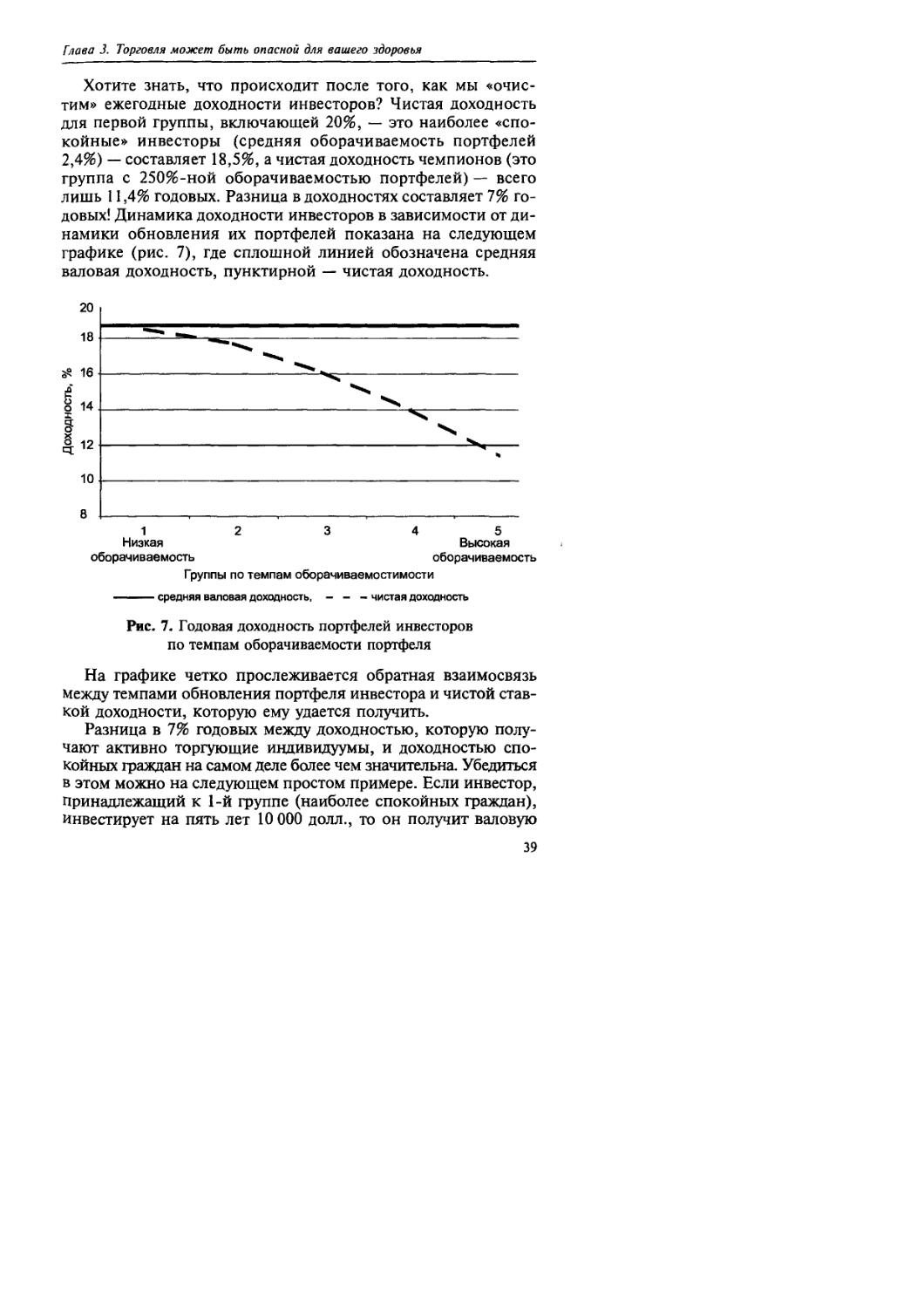

После сбора информации относительно торговой активности и ежегодных ставок доходности, которые удавалось получать инвесторам, попавшим в выборку, исследователями была проведена группировка всех домохозяйств по темпам обновления портфеля. В результате все домохозяйства были разбиты на пять равных групп — по 20% в каждой. Инвесторы, портфели которых обладали минимальной оборачиваемостью, были помещены в первую группу. Средний темп оборачиваемости портфелей для этой группы инвесторов составил 2,4% в год. Далее группы шли по возрастанию оборачиваемости портфелей. Оборачиваемость портфелей инвесторов последней группы составила среднюю величину 250% в год.

Что сделали Барбер и Оден дальше? Для начала они рассчитали показатель средней годовой доходности. Для всех пяти групп инвесторов средняя годовая доходность оказалась равной 18,7%. Для всех!

И что же получается? Я торгую как зверь и оборачиваемость у меня под 250% в год, а доходность получаю такую же, как и инвестор с оборачиваемостью 2,4% в год. Это «грязная» доходность, не очищенная от транзакционных издержек, налогов и т. д.

38

Глава J. Торговля может быть опасной для вашего здоровья

Хотите знать, что происходит после того, как мы «очистим» ежегодные доходности инвесторов? Чистая доходность для первой группы, включающей 20%, — это наиболее «спокойные» инвесторы (средняя оборачиваемость портфелей 2,4%) — составляет 18,5%, а чистая доходность чемпионов (это группа с 250%-ной оборачиваемостью портфелей) — всего лишь 11,4% годовых. Разница в доходностях составляет 7% годовых! Динамика доходности инвесторов в зависимости от динамики обновления их портфелей показана на следующем графике (рис. 7), где сплошной линией обозначена средняя валовая доходность, пунктирной — чистая доходность.

Группы по темпам оборачиваемостимости

средняя валовая доходность, - - - чистая доходность

Рис. 7. Годовая доходность портфелей инвесторов по темпам оборачиваемости портфеля

На графике четко прослеживается обратная взаимосвязь между темпами обновления портфеля инвестора и чистой ставкой доходности, которую ему удается получить.

Разница в 7% годовых между доходностью, которую получают активно торгующие индивидуумы, и доходностью спокойных граждан на самом деле более чем значительна. Убедиться в этом можно на следующем простом примере. Если инвестор, принадлежащий к 1-й группе (наиболее спокойных граждан), инвестирует на пять лет 10 000 долл., то он получит валовую

39

Поведенческие финансы или между страхом и алчностью

прибыль 23 336 долл. А инвестор из 5-й группы (с высокой оборачиваемостью портфелей) окончит пятилетку с валовой прибылью 17 156 долл. Разница составит величину, превышающую 5000 долл. И это на столь незначительном масштабе цифр! А представьте, что произойдет, если мы инвестируем не 10 000 долл., а 100 млрд долл.!

И ЕЩЕ ОДНА ПРОБЛЕМА

Чрезмерно активная торговля убивает благосостояние своих поклонников не только одними транзакционными издержками. Оказывается, чрезмерно активная торговля приводит к тому, что инвестор начинает продавать «правильные» акции и покупать «неправильные». Что это такое — «правильные» и «неправильные» акции? Вот что удалось выяснить Барберу и Одену в дополнение к уже известным нам сведениям относительно последствий чрезмерно активной торговли.

Для начала эти исследователи ограничили свой круг рассмотрения только такими инвесторами, которые ликвидировали свою позицию по какой-то акции и в течение следующих трех недель закупали новую акцию. А затем Барбер и Оден проследили судьбу как проданной, так и приобретенной акции на протяжении следующих четырех месяцев и одного года. И вот что оказалось. Акция, проданная инвестором из портфеля, в следующие четыре месяца принесла бы ему прибыль 2,6%, а приобретенная акция за тот промежуток времени — всего 0,11%. На временном промежутке в один год картина еще хуже. Разница в доходностях по проданной и приобретенной акциям за год составила 5,8%.

Согласитесь, чрезмерная торговля не только убивает ваши прибыли при помощи транзакционных издержек, но и увеличивает вероятность приобретения «неправильных» активов.

Может, мужчины хоть рискуют поменьше?

Чрезмерная самоуверенность помимо всего прочего приводит к тому, что инвесторы начинают принимать на себя чрезмерные риски. Ведь что такое чрезмерная самоуверенность? Это когда кто-то начинает значительно переоценивать вероятности благоприятного развития ситуации и недооценивать или полностью игнорировать вероятности неблагоприятных исходов.

40

Глава 3. Торговля может быть опасной для вашего здоровья

На «благодатной» почве финансов чрезмерная самоуверенность неминуемо приведет к тому, что инвестор начнет неадекватно оценивать риск своей позиции (скорее всего, будет искусственно занижать его).

Обратимся к эмпирическим исследованиям, которые могут подтвердить наши подозрения.

На выручку, как всегда, приходят Барбер и Оден. В уже не раз упоминаемом нами исследовании1 эти авторы решили посмотреть на уровень рисков, которые принимают на себя одинокие мужчины, женатые мужчины, одинокие женщины и замужние женщины. Ведь у чрезмерно активной торговли остается еще одно оправдание — риск. Некоторые граждане могут сказать, что чрезмерно активная торговля, может быть, и убивает чистую прибыль инвестора и даже приводит к приобретению менее доходных активов. Но подобное поведение абсолютно рационально, если в результате всех этих действий чрезмерно торгующий инвестор принимает на себя значительно меньшие риски. В этом случае, кажется, все справедливо: меньшая доходность, но и значительно меньшие риски. Но так ли это на самом деле?

В результате проведенного исследования Барбер и Оден выясняют, что на самом деле ситуация выглядит совсем иначе. Использовав в качестве показателя риска коэффициент бета портфеля, исследователи выяснили, что этот коэффициент у одиноких женщин низкий, у одиноких мужчин, напротив, — значительно более высокий. Герои!

Почему же одинокие мужчины получают меньшую ставку доходности, принимая на себя более высокие риски? Барбер и Оден находят этому несколько причин.

Во-первых, одинокие мужчины, в отличие от одиноких женщин, предпочитают приобретать акции небольших, недавно появившихся компаний (те, что известны у специалистов как малые акции [small stocks]), которые обладают риском значительно выше среднерыночного. Подобное увлечение и приводит к тому, что одинокие мужчины начинают принимать на себя более высокие риски. Чрезмерная самоуверенность подталкивает мужчин к приобретению акций малознакомых рынку компаний в надежде на то, что через некоторое время эти акции станут чемпионами. Проблема заключается в том, что разумный (читай — не подверженный чрезмерной самоуверенности) инвестор должен понимать: вероятность проигрыша

1 См.: Barber, В., Odean, Т. (2001) Boys Will Be Boys: Gender, Overconfidence, and Common Stock Investment. Quarterly Journal of Economics, Vol. 116, pp. 261—292.

41

Поведенческие финансы или между страхом и алчностью

здесь достаточно велика, а значит, следует ограничивать количество подобных акций в своем портфеле.

Во-вторых, инвесторы-мужчины имели в среднем только четыре акции малоизвестных компаний в своем портфеле. У них никогда не было паев каких-нибудь инвестиционных компаний или паевых инвестиционных фондов, которые помогают быстро снижать несистематические риски портфеля. Другими словами, подавляющее большинство часто торгующих мужчин становится жертвами эффекта недостаточной диверсификации [under-diversification]. Похоже, что и за этим стоит чрезмерная самоуверенность. Инвестор переоценил вероятность благоприятного исхода, считая, что он обладает такой информацией, которая позволяет ему не диверсифицировать свой портфель при помощи 7—12 акций, а ограничиться только четырьмя акциями. Почему? Так ведь инвестор уверен, что он не среднестатистический инвестор, а эксперт, и сумел отобрать именно те акции в портфель, которые наверняка дадут прибыль.

А теперь информация для размышления. Средняя оборачиваемость портфелей инвесторов, попавших в выборку Барбера и Одена1, составляет более 75% в год. Вот так-то... Возможно, мы были несправедливы к мужчинам-инвесторам. Такой средний (подчеркиваем — средний1.) показатель оборачиваемости портфеля достаточен для того, чтобы обвинить подавляющее большинство инвесторов в чрезмерной торговле.

МЫ ВСПОМИНАЕМ ОБ ИЛЛЮЗИИ КОНТРОЛЯ

Помните иллюзию контроля? Это одна из важнейших причин появления чрезмерной самоуверенности. Заключается она в том, что подавляющее большинство людей на практике не в состоянии четко дифференцировать игры, успех в которых основан на способностях игроков, от игр, успех в которых зависит от чистого случая. Какие же факторы помогают возникновению у людей иллюзии контроля? Подавляющее большинство исследователей сходятся во мнении, что в первую очередь к таким факторам следует отнести:

— степень вовлеченности индивидуума в игру;

— иллюзию информированности относительно правил игры.

1 См.: Barber, В., Odean, Т. (2000) Trading is Hazardous to Your Wealth: The Common Stock Investment Performance of Individual Investors. Journal of Finance, Vol. 55, pp. 773-806.

42

Глава 3. Торговля может быть опасной для вашего здоровья

Поясним суть каждого фактора.

Чем выше степень вовлеченности индивидуума в игру (возможность нажать на кнопку, пожать кому-нибудь руку и заглянуть в глаза, подписка на аналитический журнал, подключение к информационной системе и т. д. и т. п.), тем скорее у него появляется ощущение, что он контролирует (хотя бы отчасти) исход этой игры.

Чем выше информированность индивидуума об игре (ее правилах, условиях отбора игроков, о качестве самих игроков), тем сильнее он ощущает, что может предсказывать исход игры, а значит, и контролировать его.

Вы уже начинаете догадываться, к чему я веду? Интернет!

Мне этот Интернет никогда не нравился. А вам?

Что более всего способствует чрезмерной самоуверенности человека? Без всякого сомнения, иллюзия контроля. А что оказывает наибольшее влияние на иллюзию контроля? Без всякого сомнения, степень вовлеченности индивидуума в игру и степень его информированности относительно игры.

А теперь подумаем, насколько увеличивает иллюзию контроля у инвесторов возможность торговать и получать информацию при помощи Интернета. Сначала о том, как подавляющее большинство людей воспринимает информацию Интернета.

Возьмем, к примеру, среднестатистического человека. У него нет специального образования в области финансов и инвестиционного бизнеса, но есть некоторый объем временно свободных денежных средств, которые он с удовольствием разместил бы на фондовом рынке под хорошую ставку процента. Друзья (такие же «специалисты» в инвестиционном бизнесе, как и он сам) давно советуют войти в эту игру.