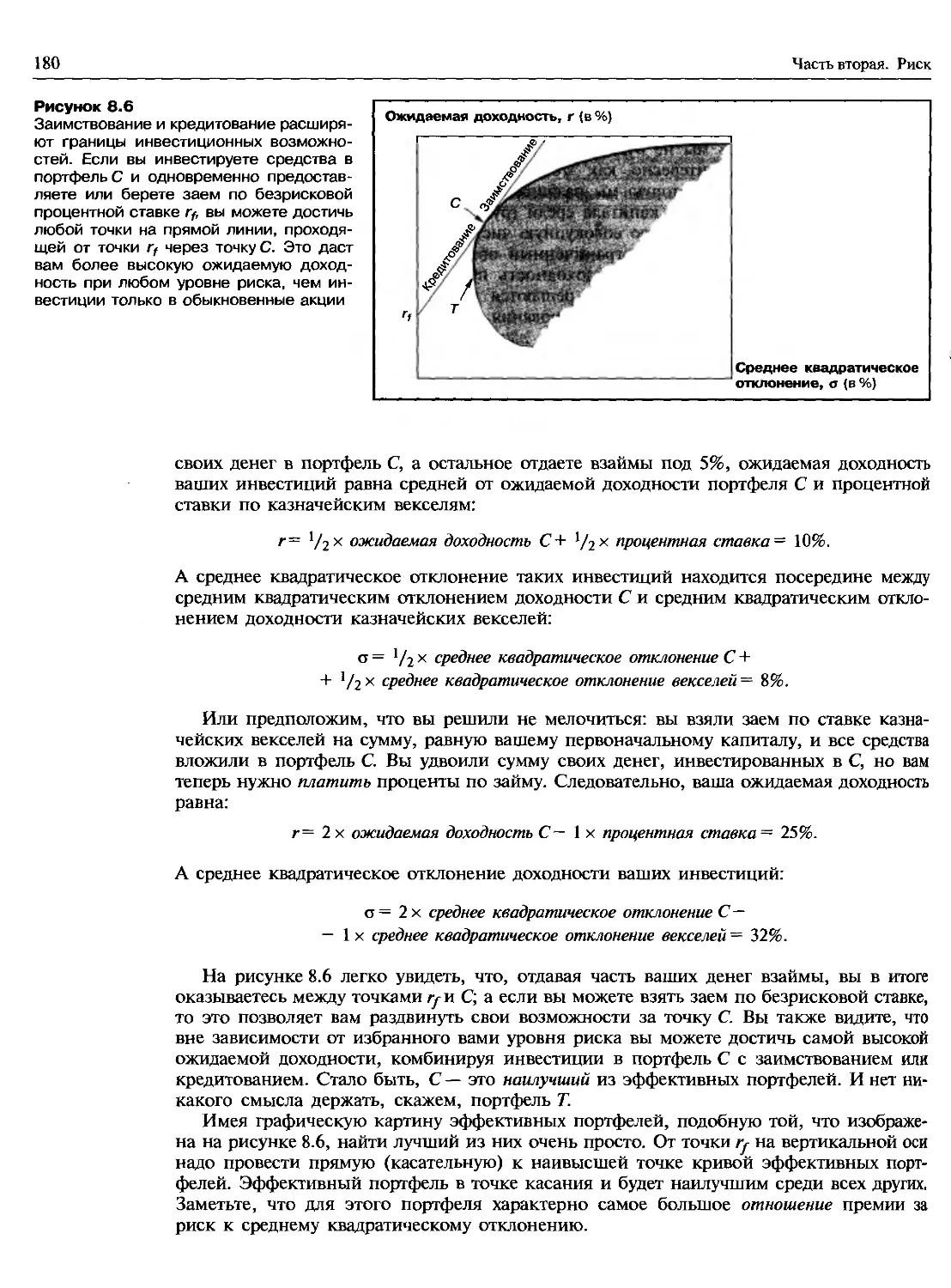

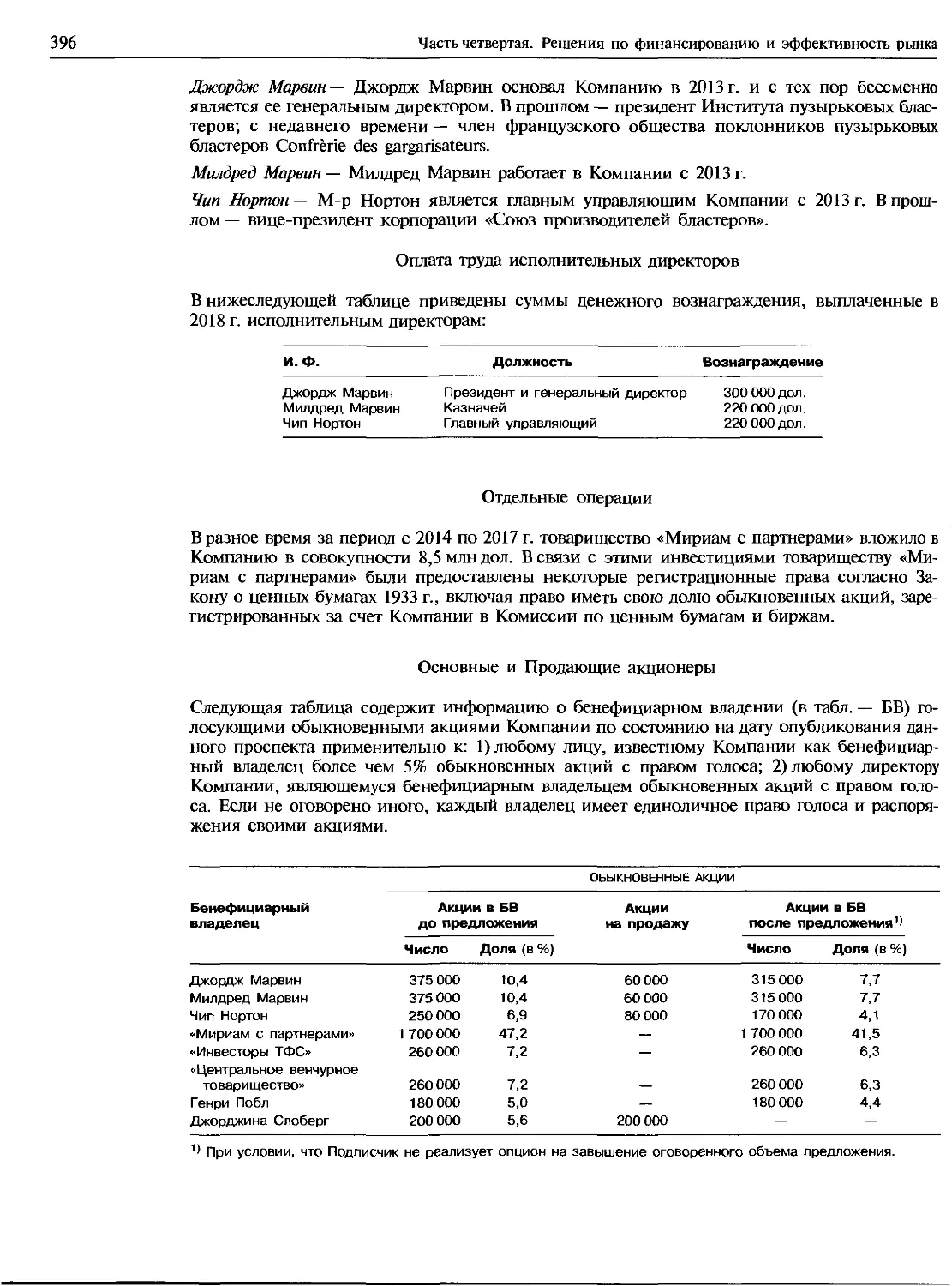

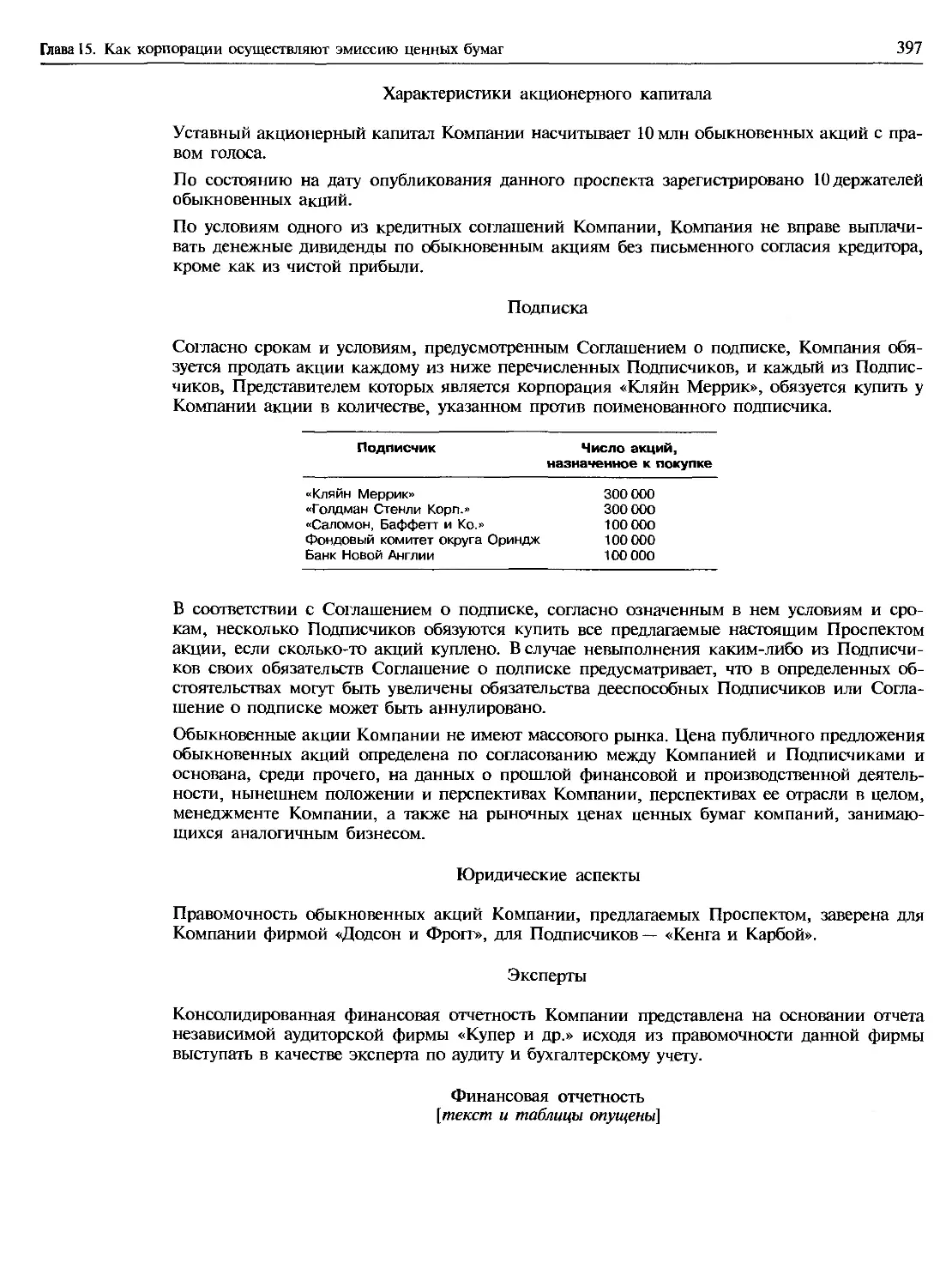

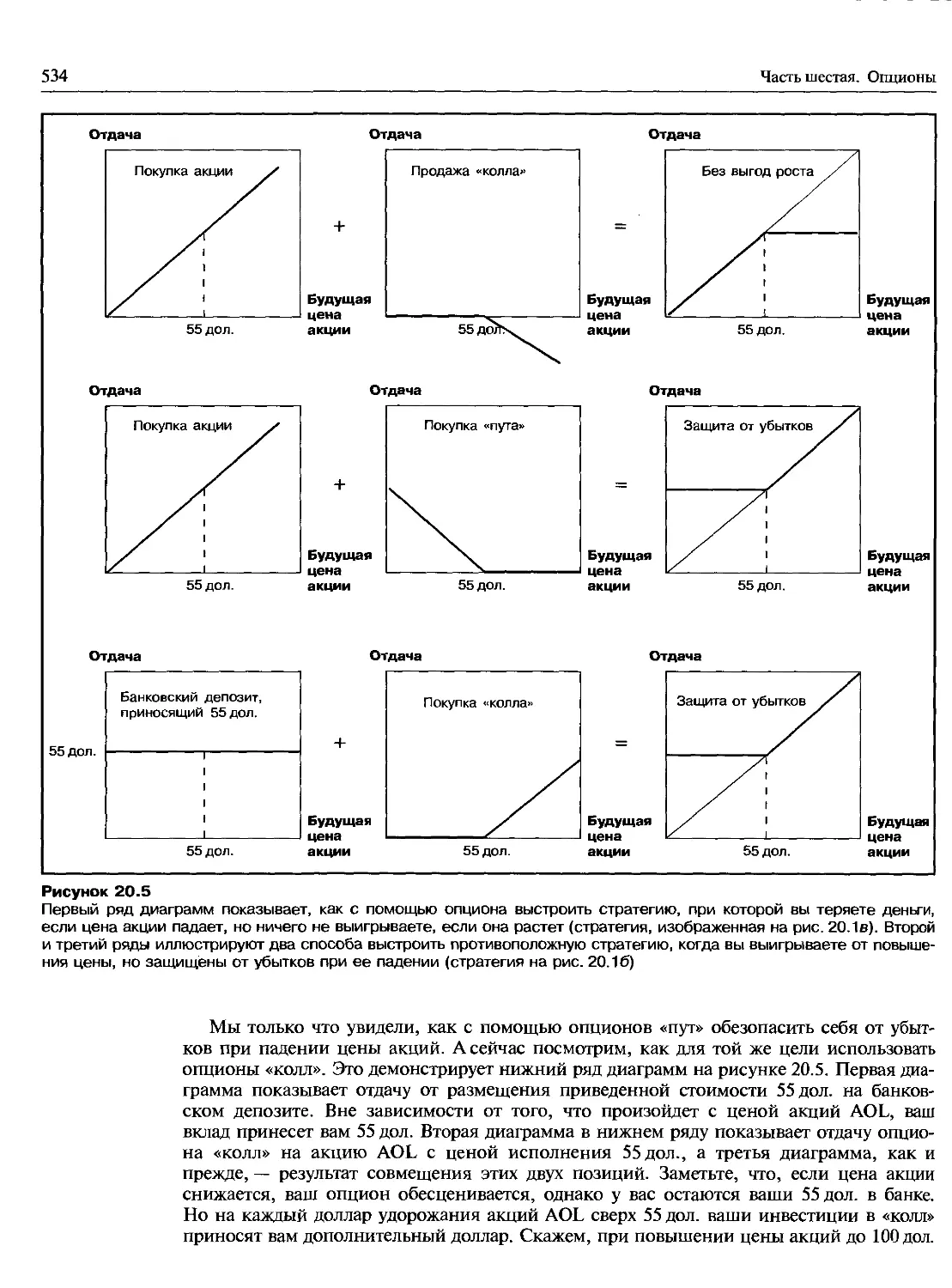

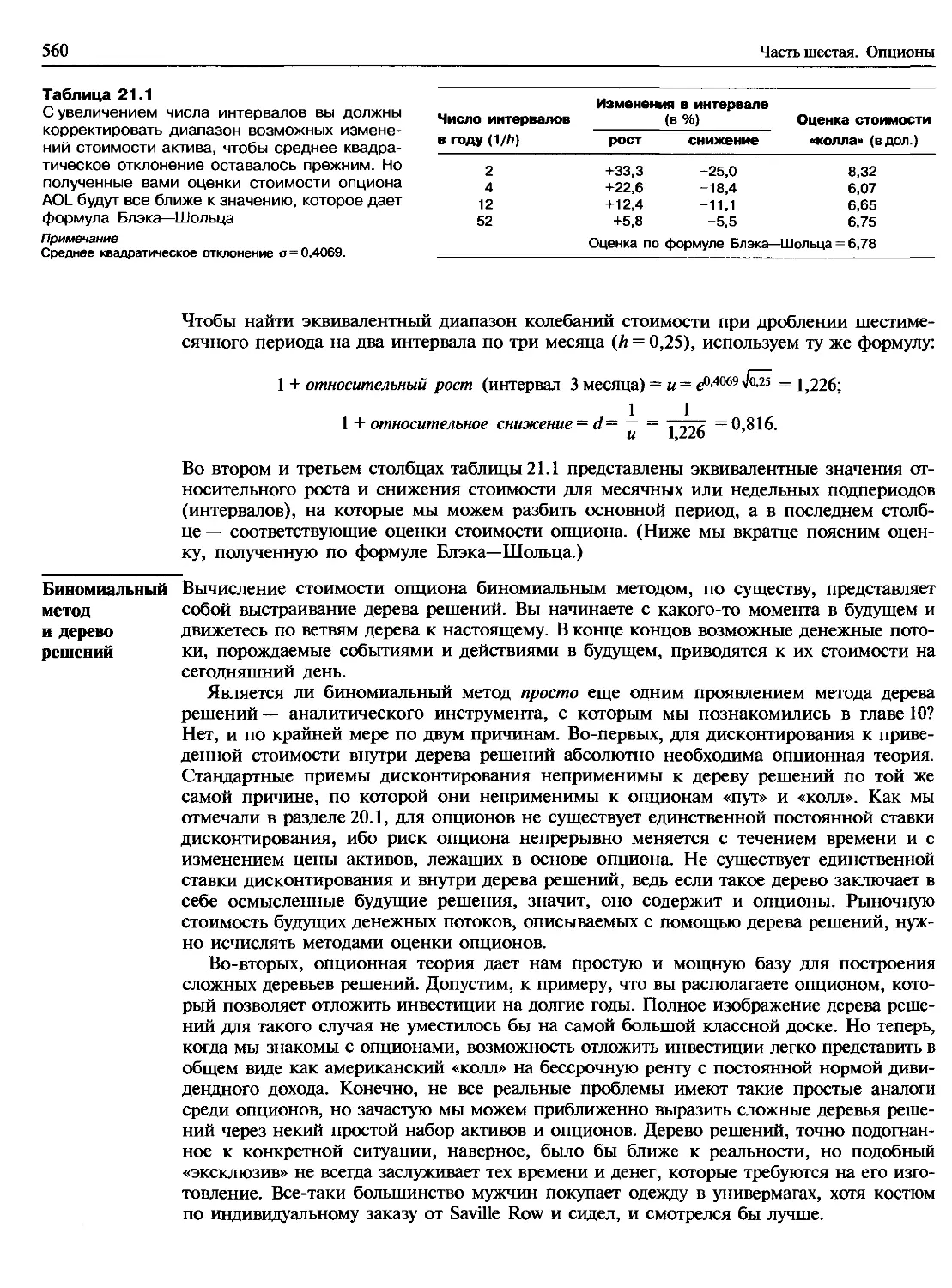

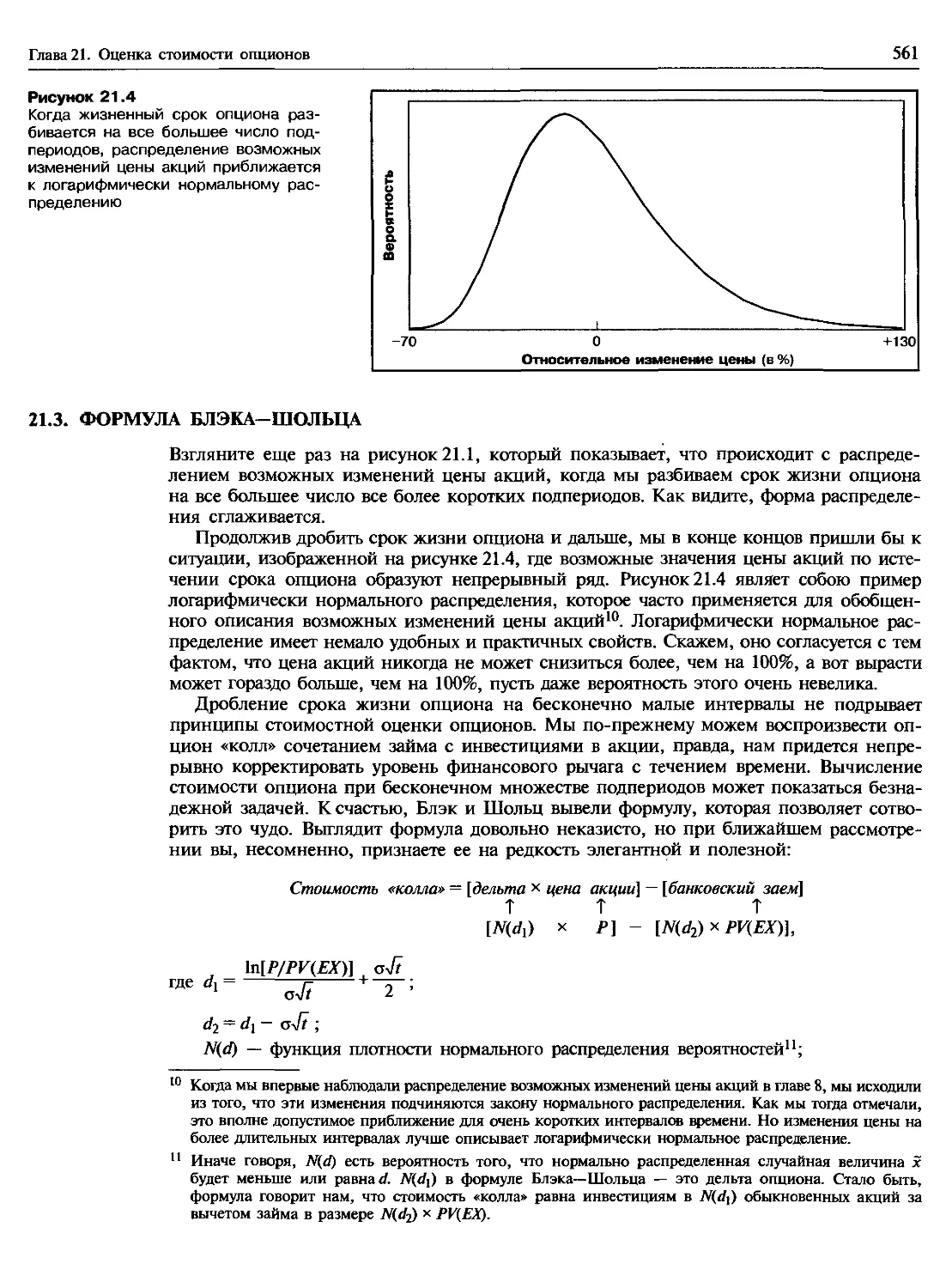

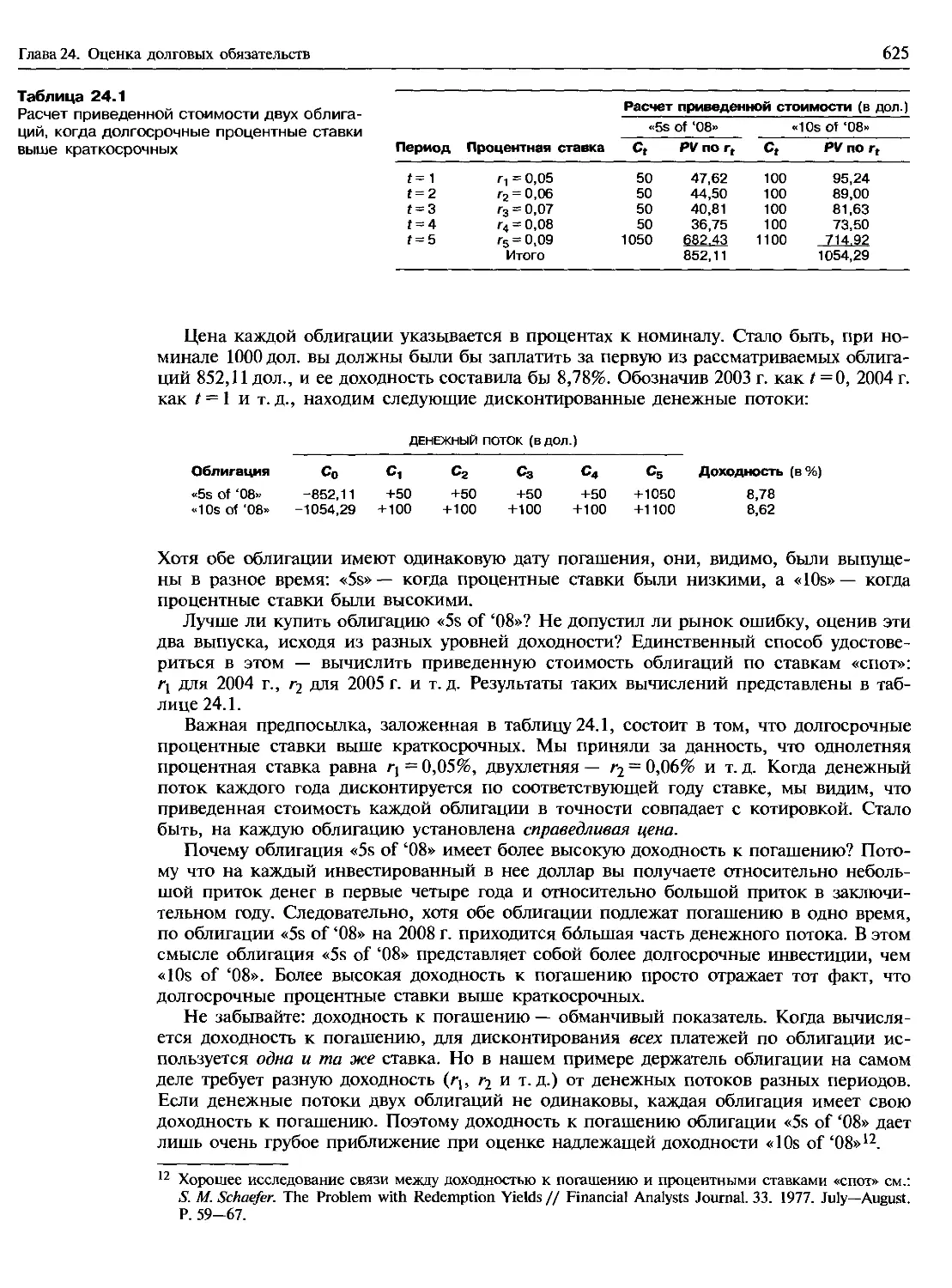

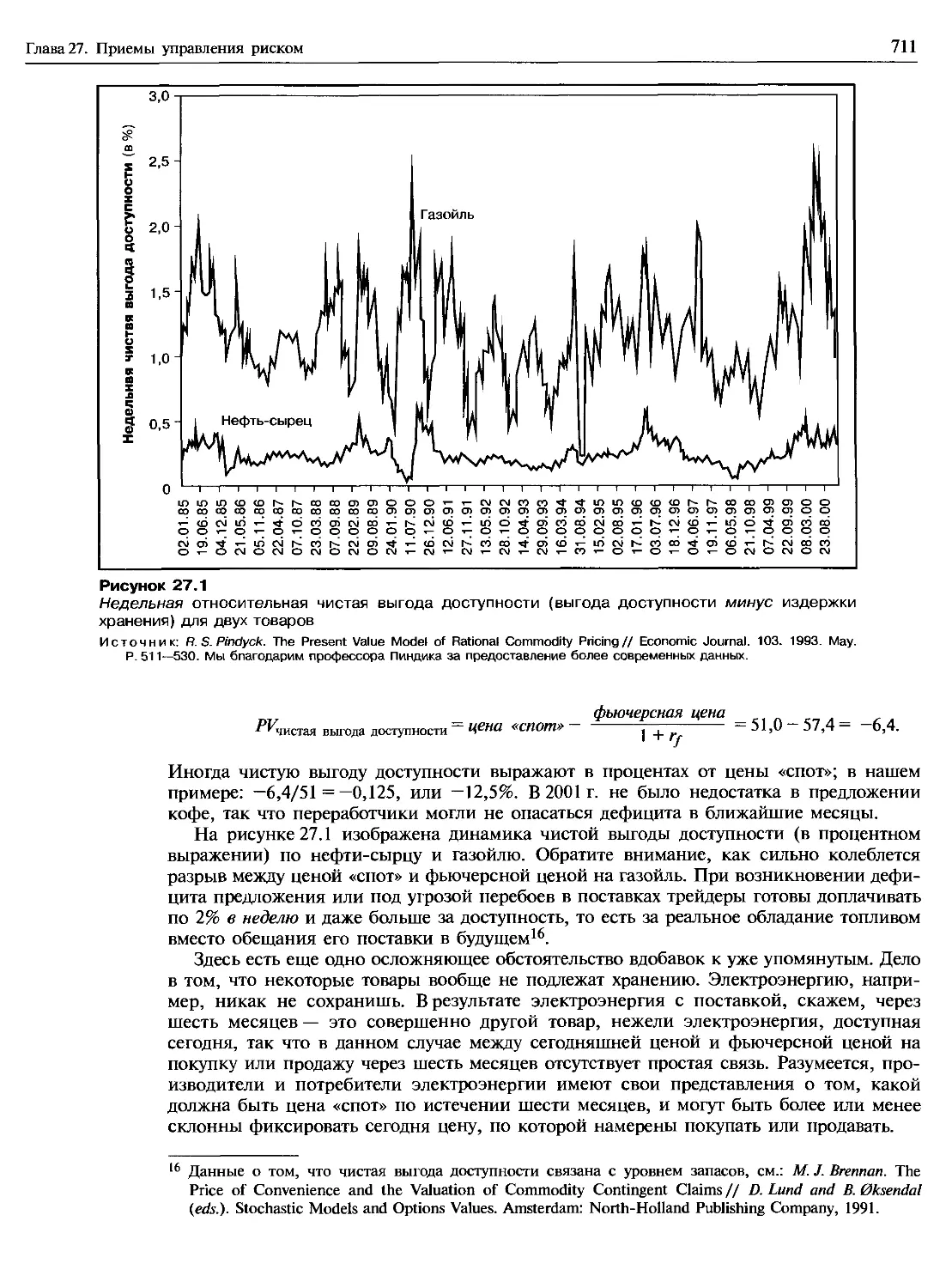

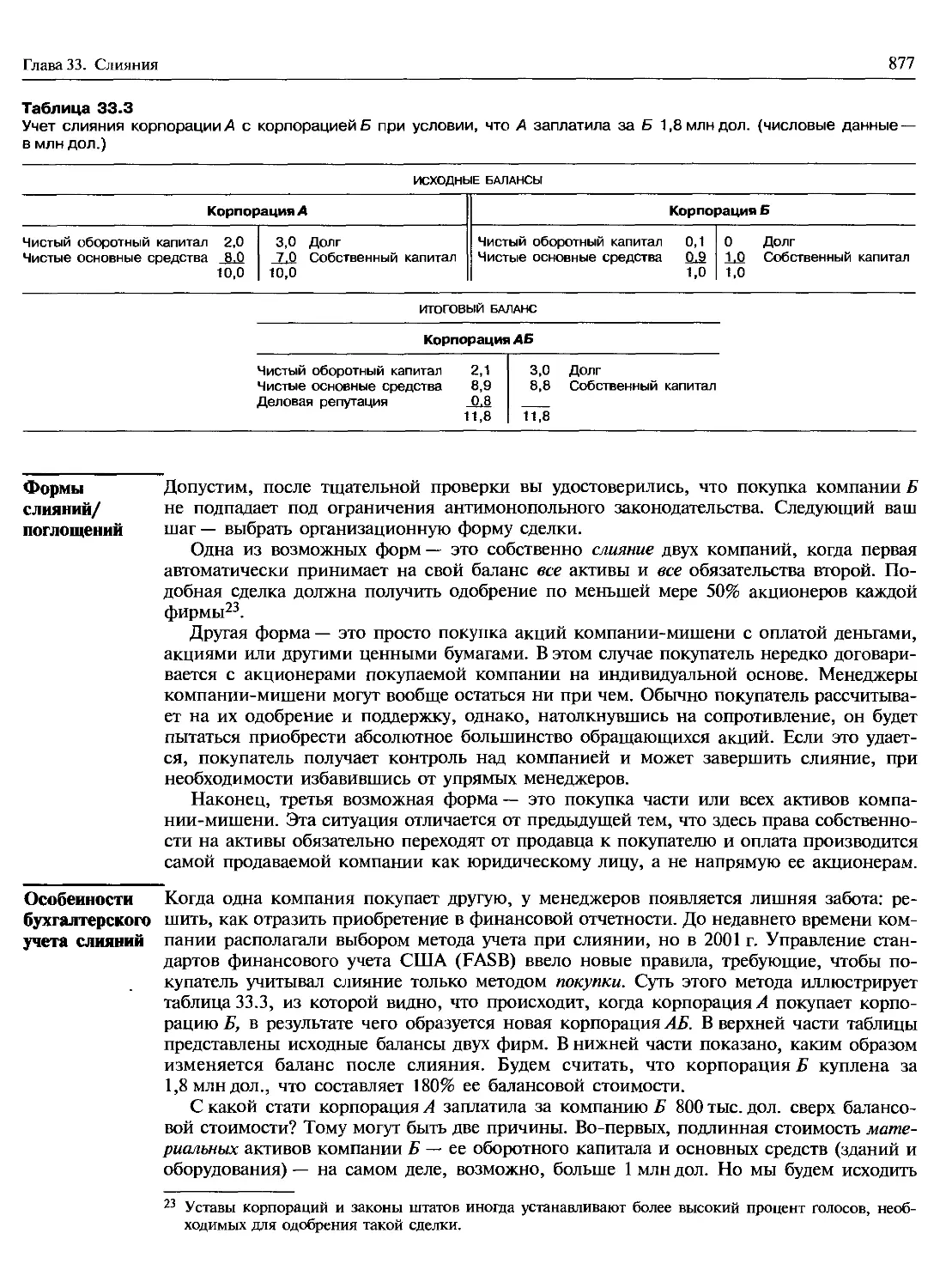

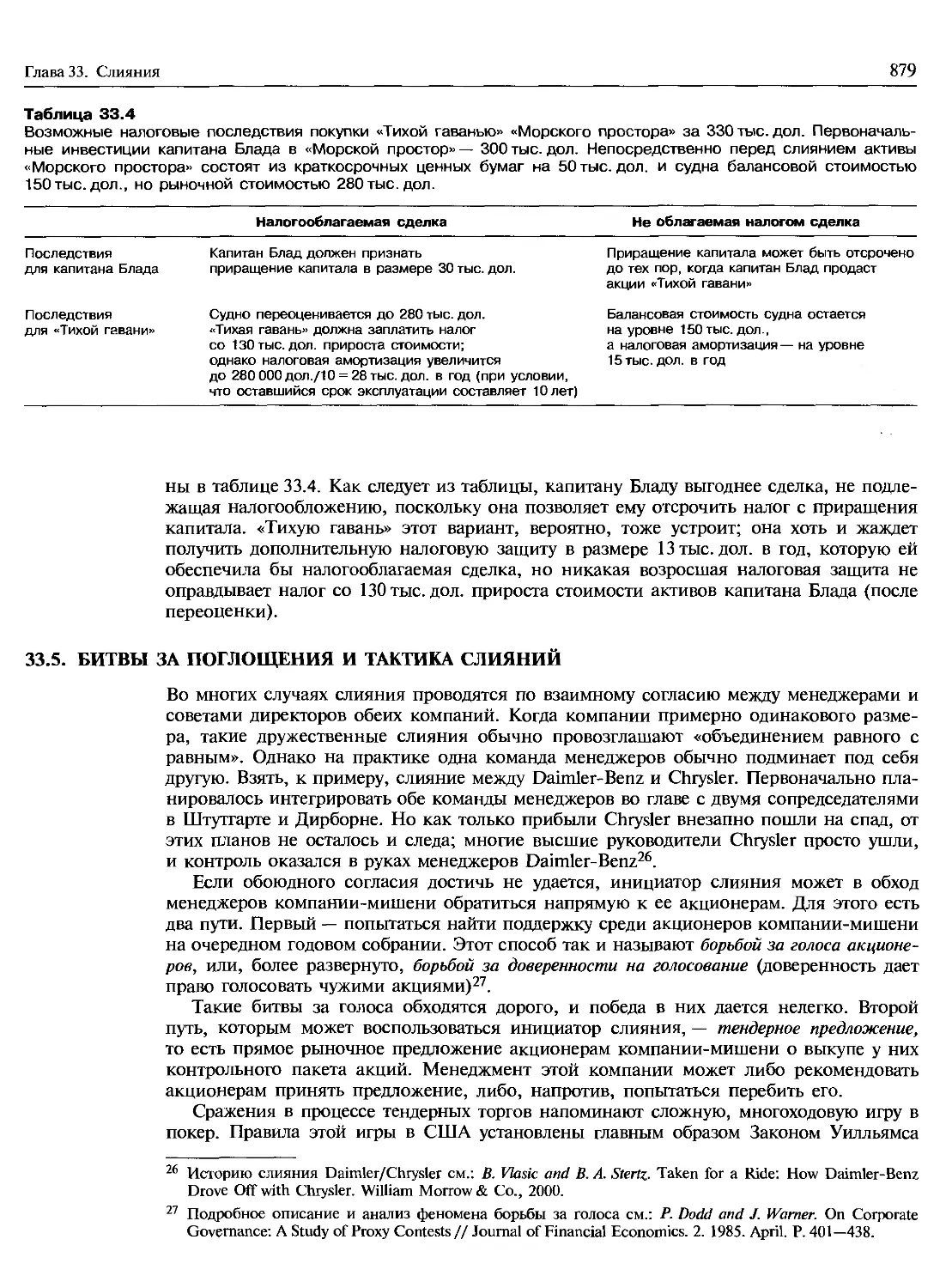

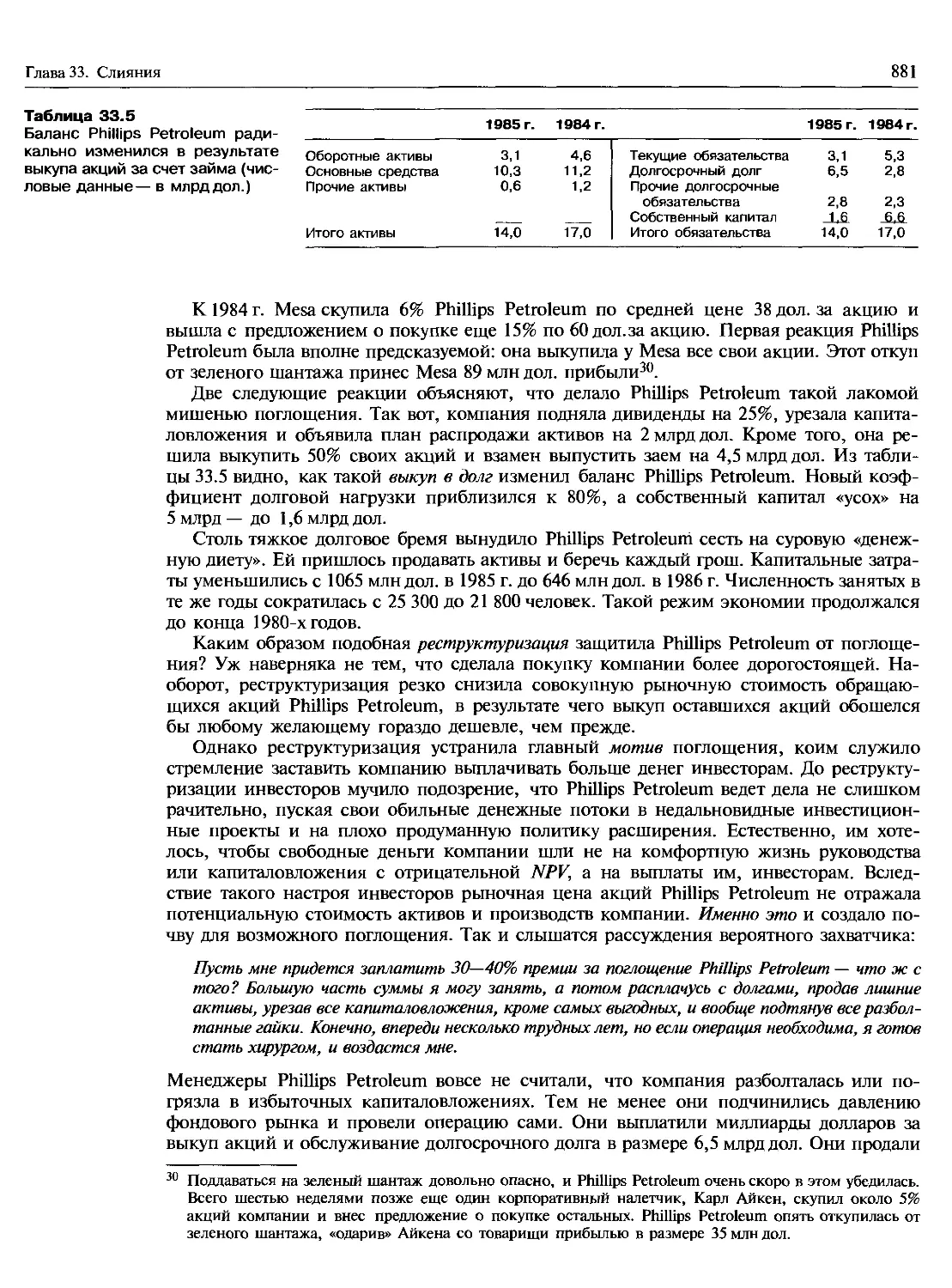

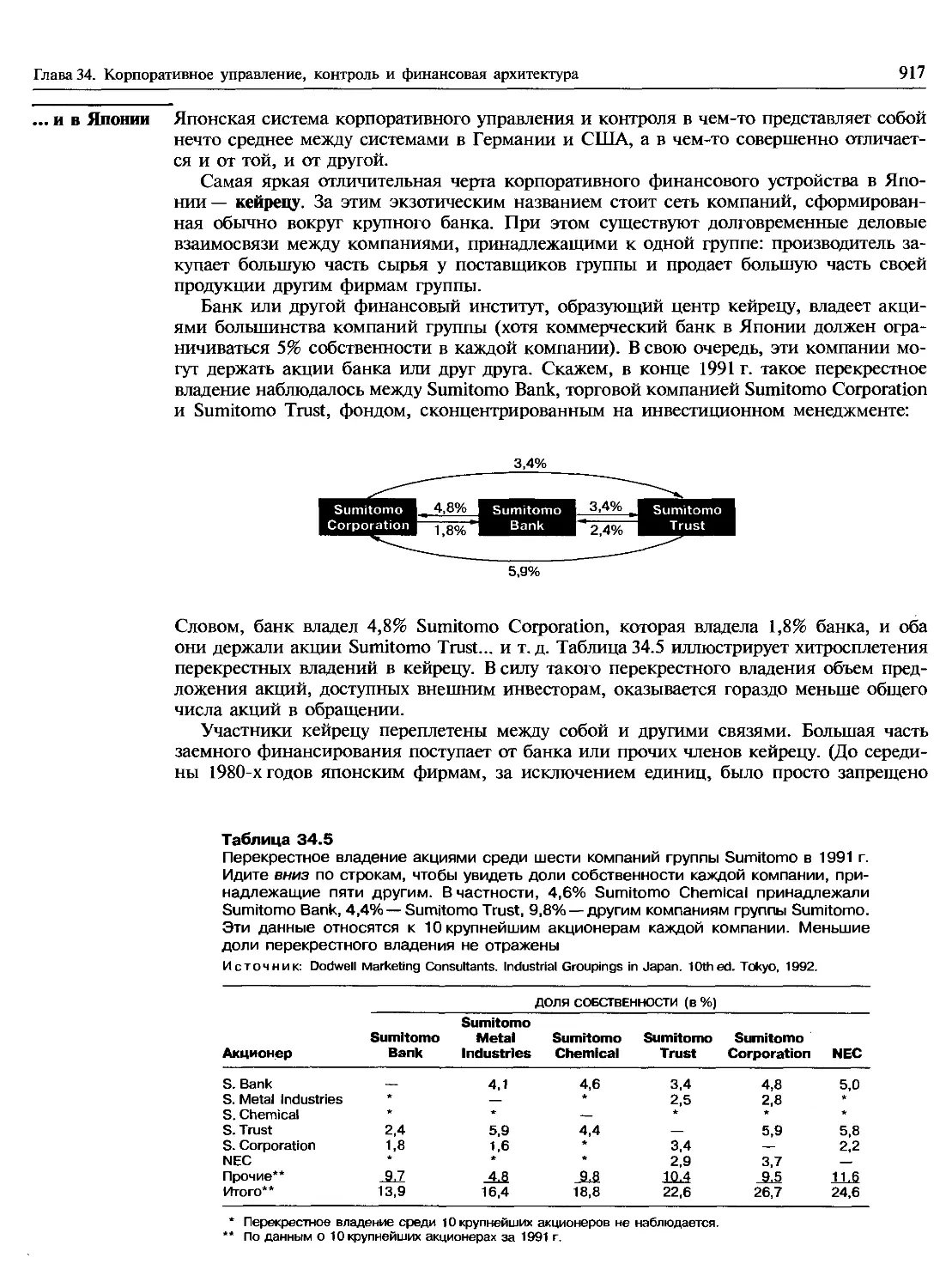

/

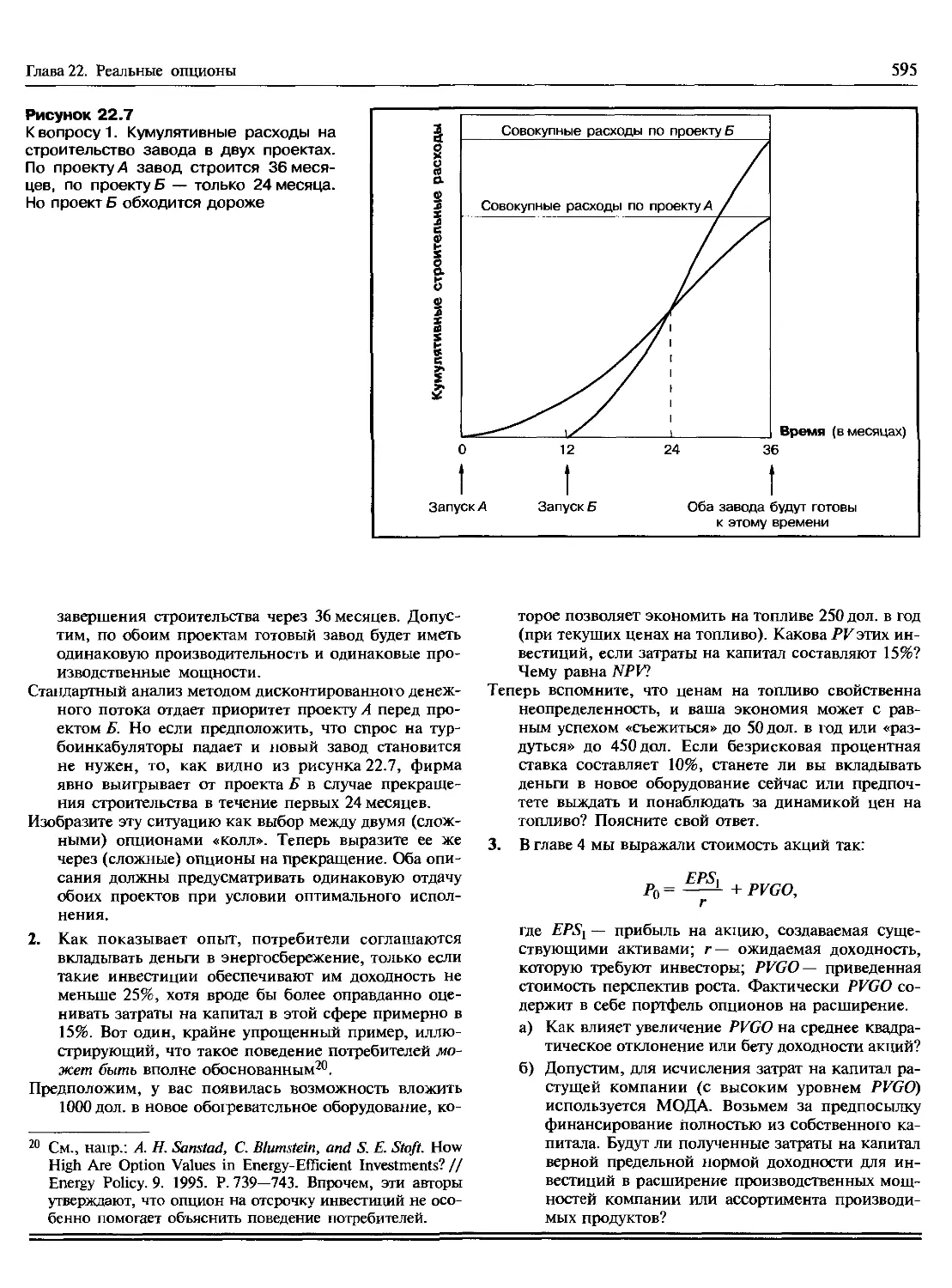

Tags: финансы государственные финансы финансы государственного сектора банковское дело деньги экономика экономические науки корпоративные финансы

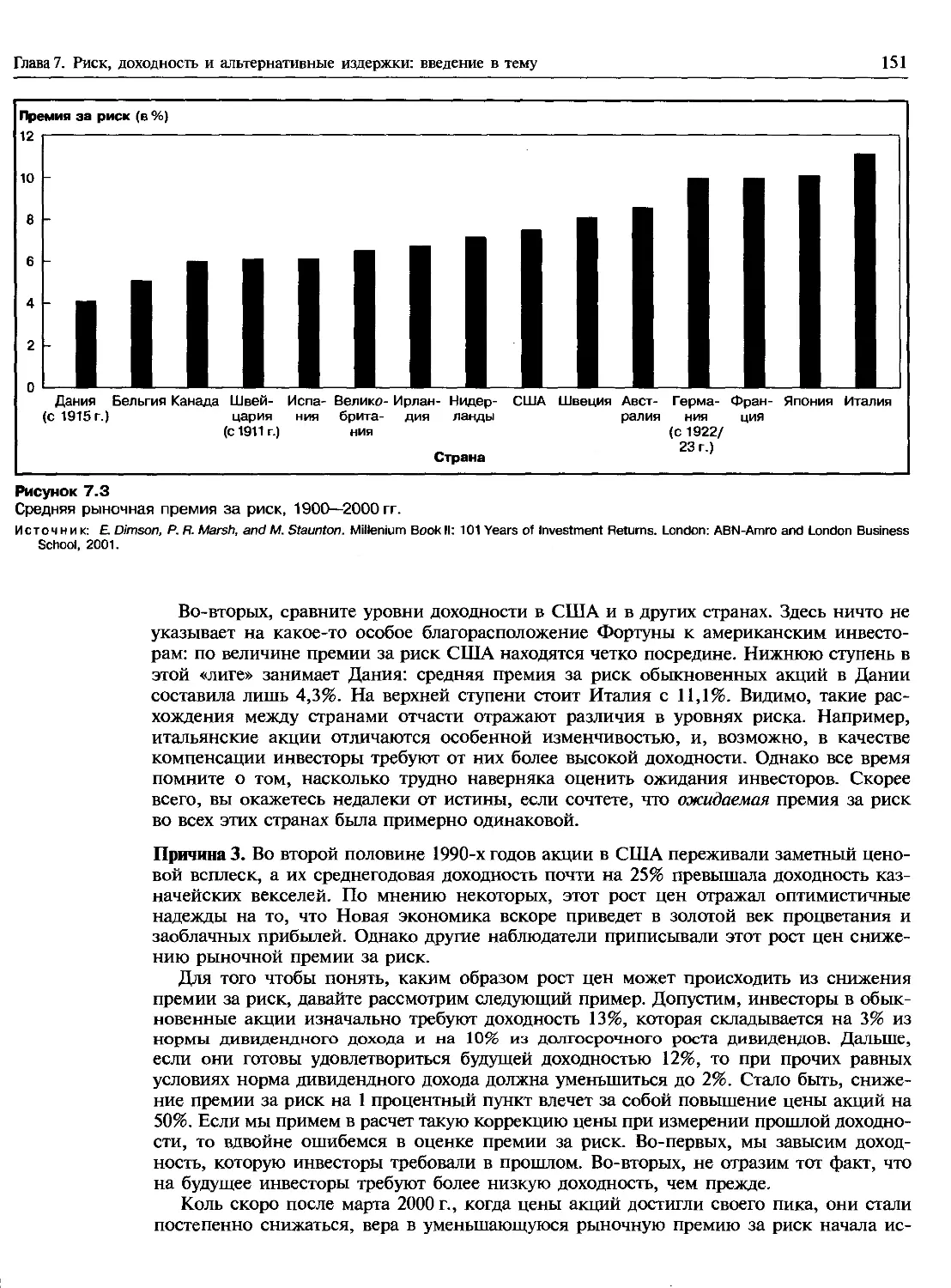

ISBN: 978-5-9693-0089-7

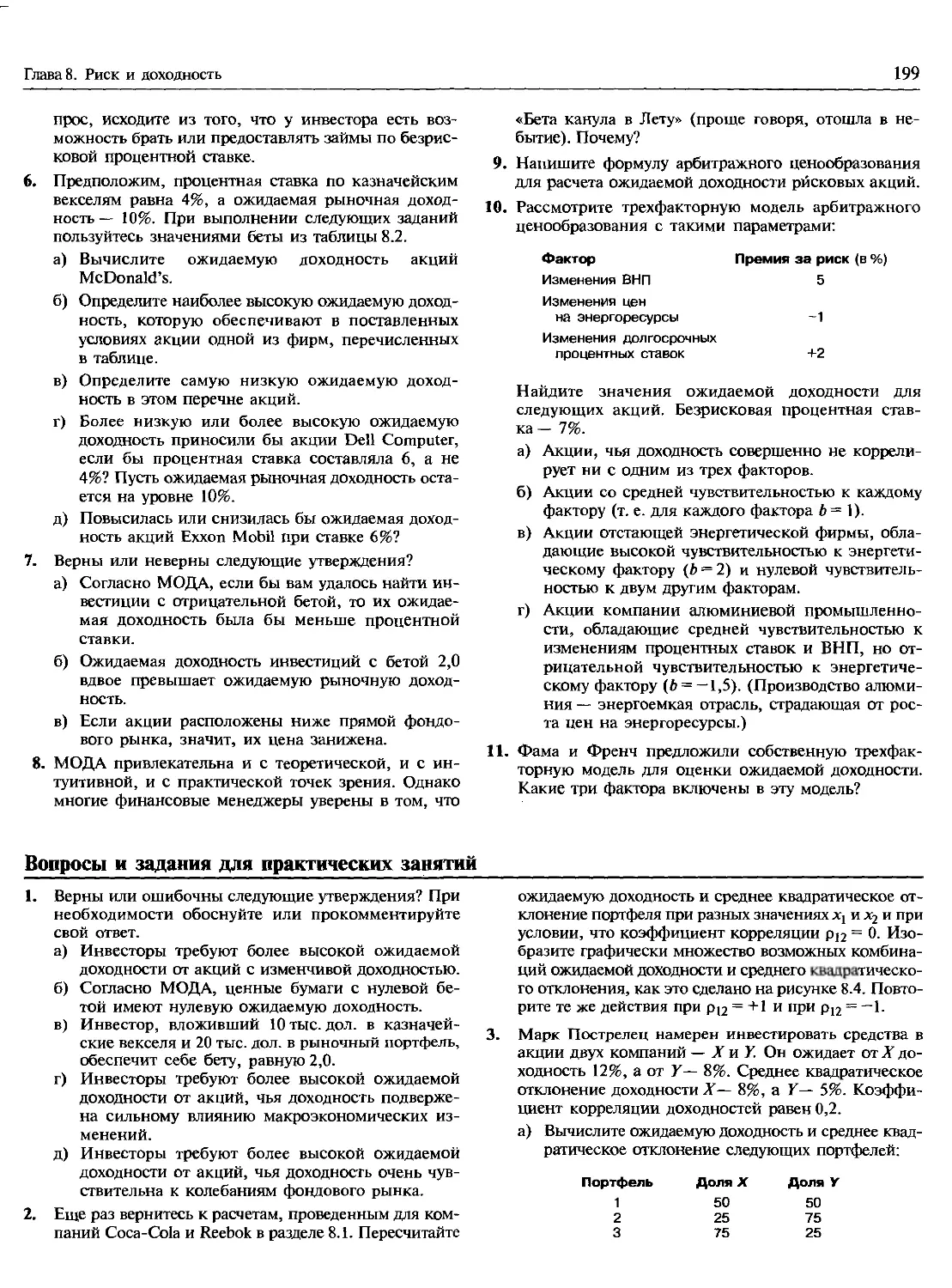

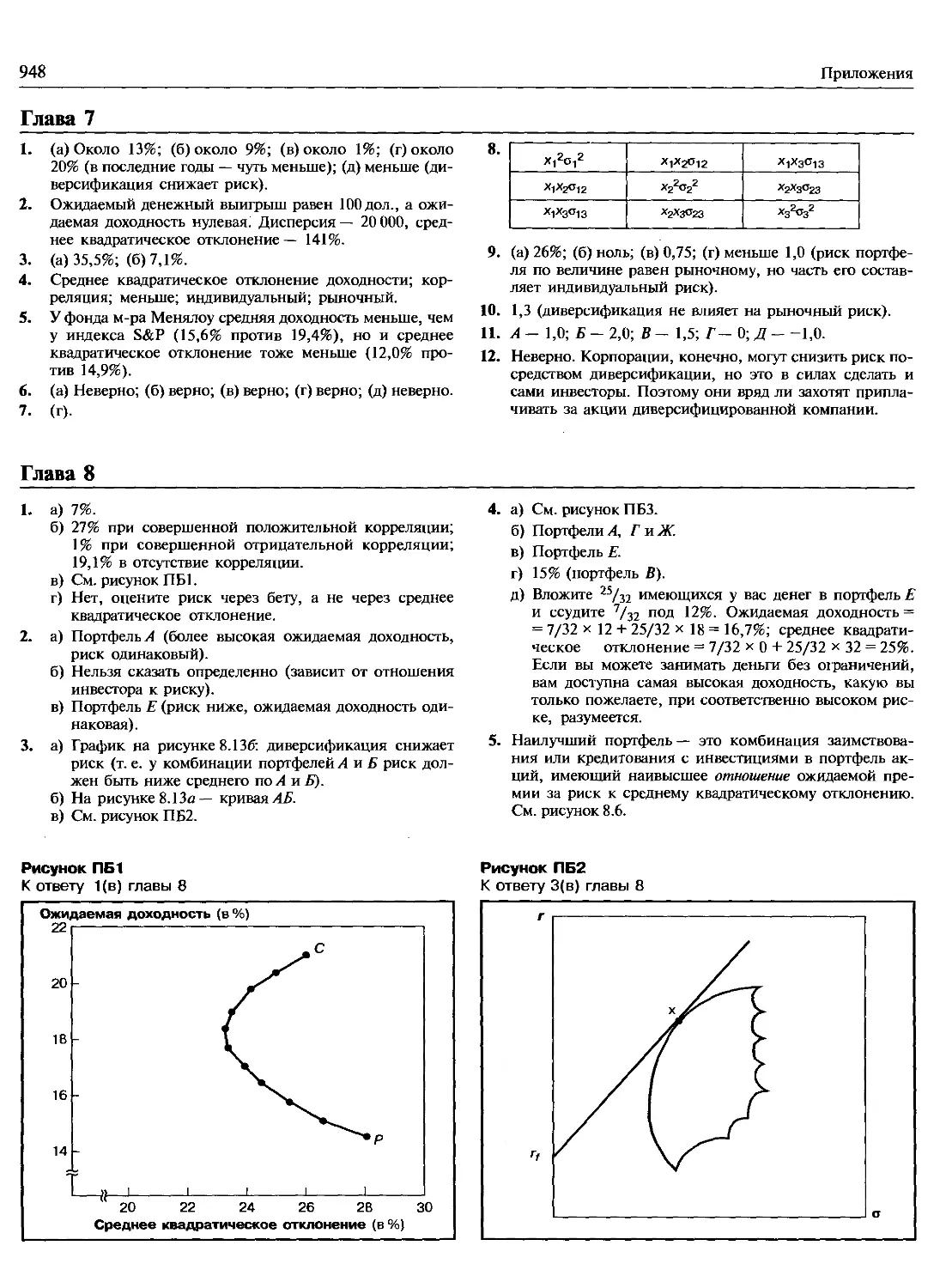

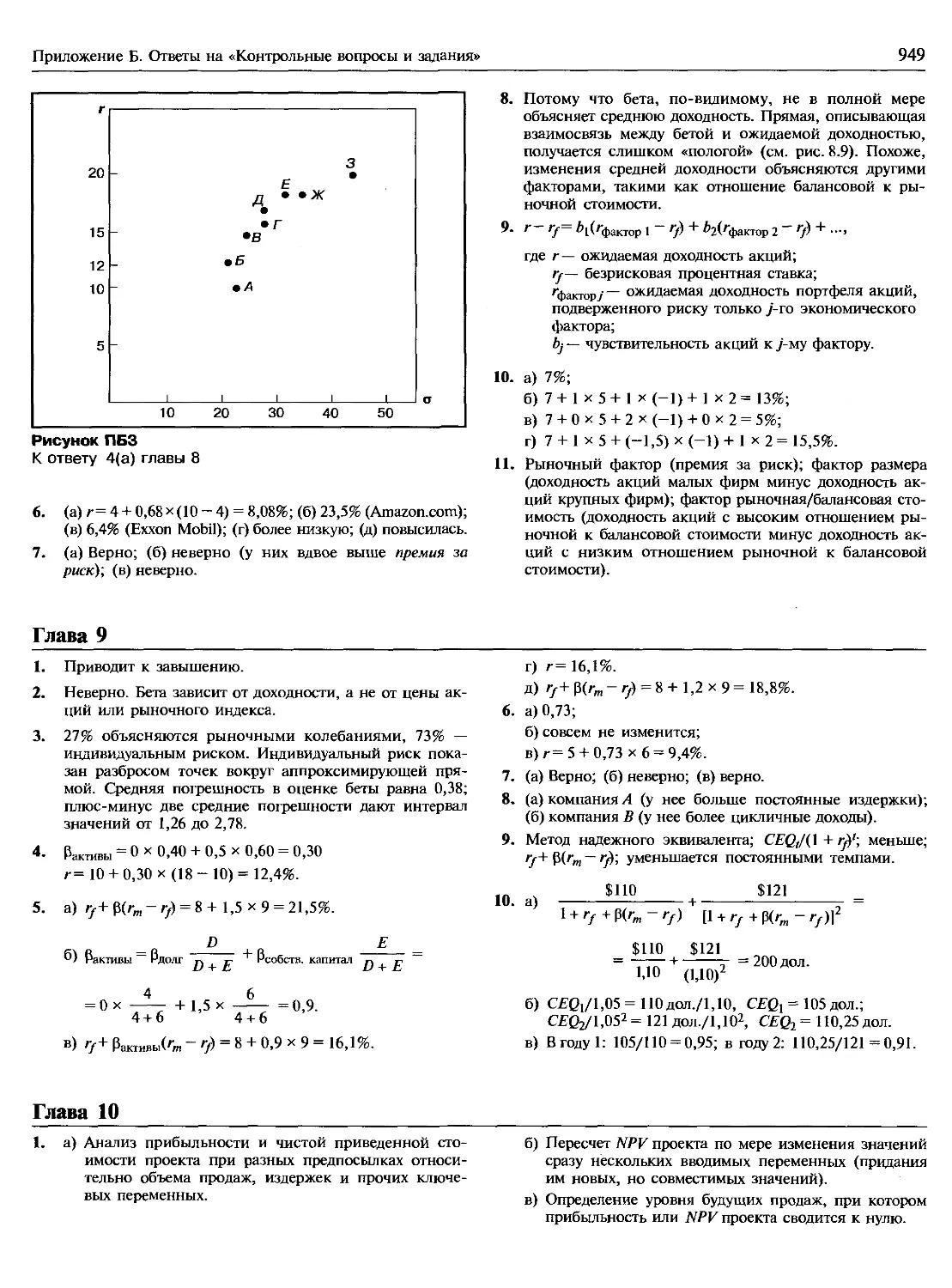

Year: 2008

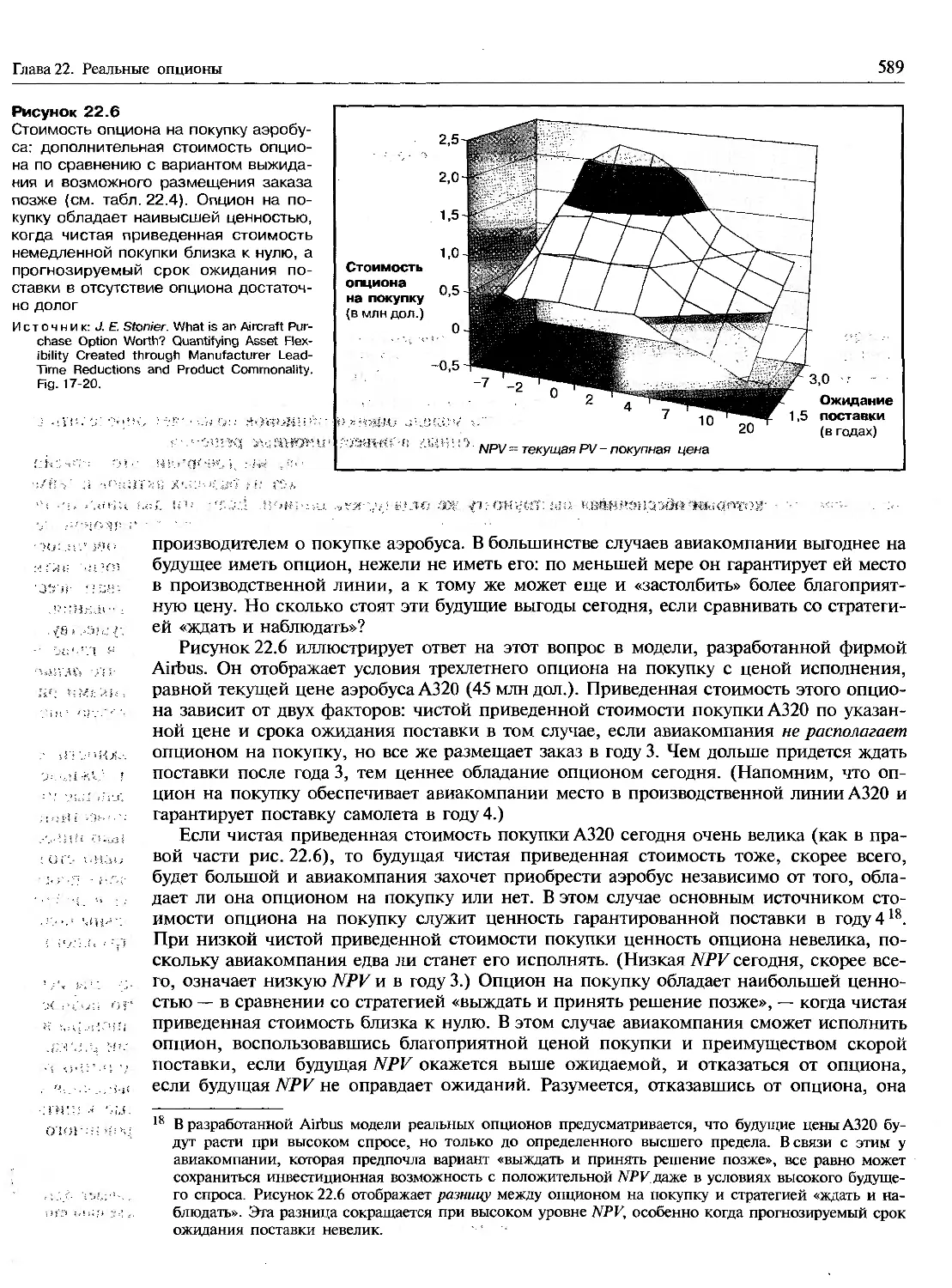

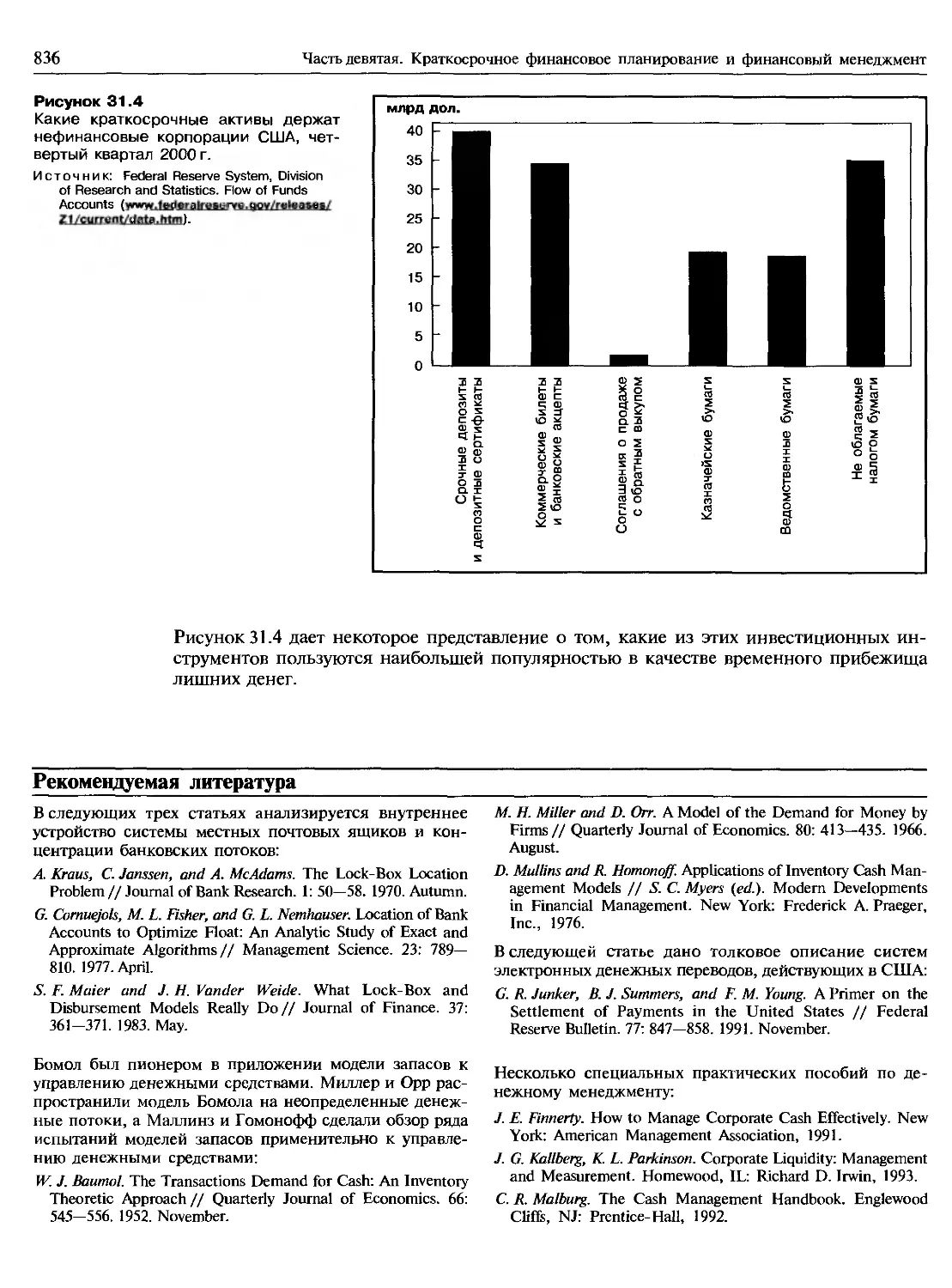

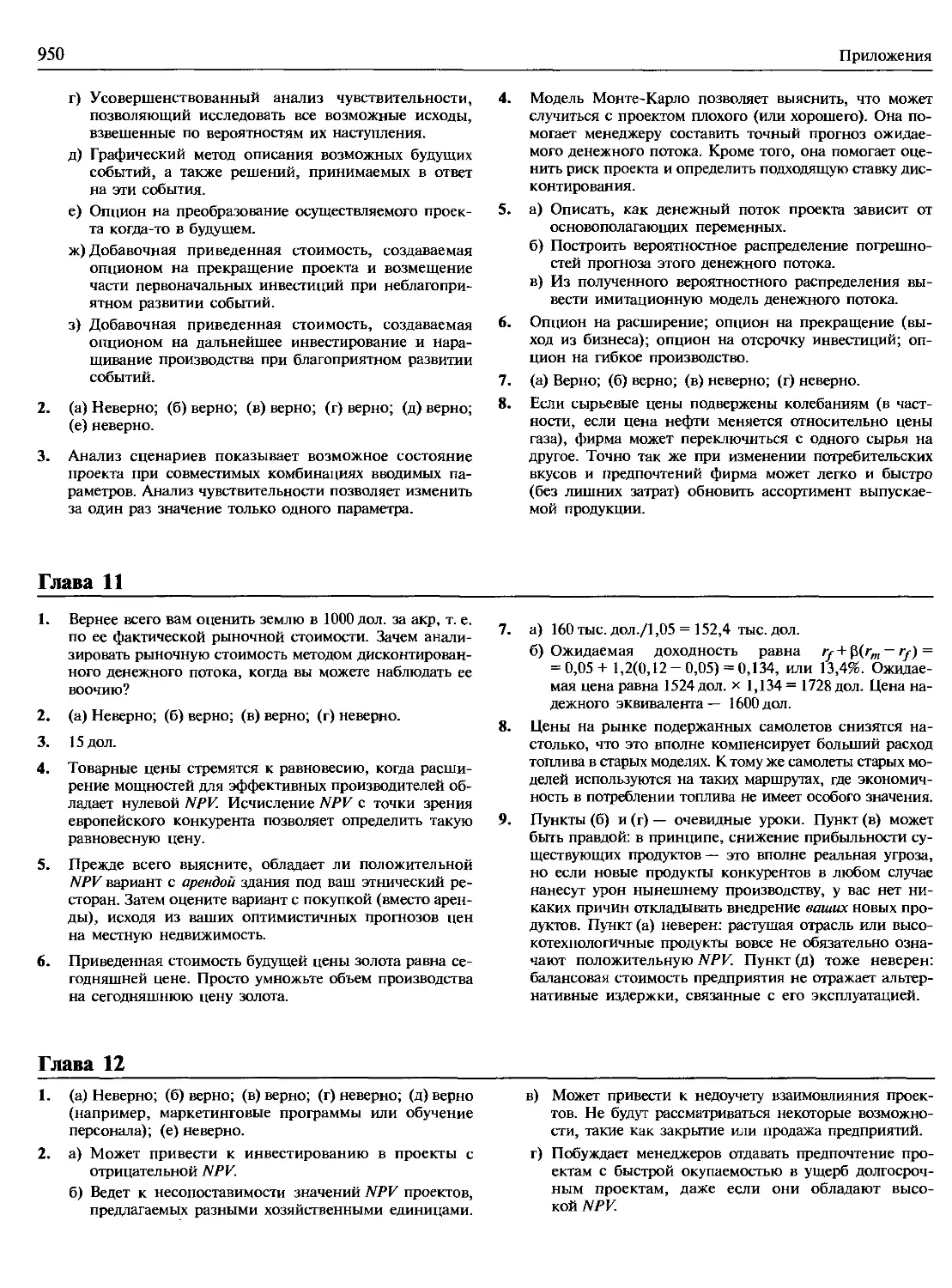

Text

НЕКОТОРЫЕ НАИБОЛЕЕ ПОЛЕЗНЫЕ ВЕБ-САЙТЫ

В конце каждой части данной книги мы помещаем перечень веб-сайтов по соответствующим темам.

А здесь предлагаются сайты более общего профиля.

Хорошие источники финансовых новостей:

www.cfonews.com

www.dowjones.com

www.economist.com («The Economist»)

www.ft.com («The Financial Times»)

www.wsi.com («The Wall Street Journal» с частичными ограничениями для подписчиков)

www.brint.com (перекресные ссылки по финансовой и деловой периодике)

Веб-адреса некоторых других журналов, читаемых финансовыми менеджерами:

www.businessweek.com

www.cfo.com

www.corporatefinancemag.com

www.euromoney.com (свободный доступ после регистрации)

www.forbes.com

www.fortune.com

www.institutionalinvestor.com (свободный доступ после регистрации)

www.risk.net

Некоторые полезные сайты с рыночными комментариями и данными об отдельных фирмах и акциях:

www.bloomberg.com

www.corporateinformation.com (хороший международный сайт с информацией о компаниях)

http://finance.Yahoo.com (регулярно обновляемый источник биржевых цен и информации

о компаниях)

www.hoovers.com

www.reportgallery.coni (легкий доступ к годовым отчетам компаний)

Некоторые домашние страницы с разнообразной полезной информацией, калькуляторами и т. п.:

www.duke.edu/~charvey (домашняя страница Камбелла Харви)

http;//page6^tern.nYu,edtt/~adaiw»dar/ (домашняя страница Асуота Дамодорана)

http://ajda.econ.yale.edu (домашняя страница Роберта Шиллера)

http://weicb.som.vale.edu (домашняя страница Айво Уэлча)

Ссылки на другие финансовые сайты:

www.afponline.org

www.ceoexpress.com

www,cob.ohio-state.edu/fin/ioornal/iofeites.htm (очень хороший сайт, поддерживаемый

Колледжем бизнеса штата Огайо)

www.corpfinet.com

www.courses.dsu.edu/finance

www.financewise.com

www.finpipe.com

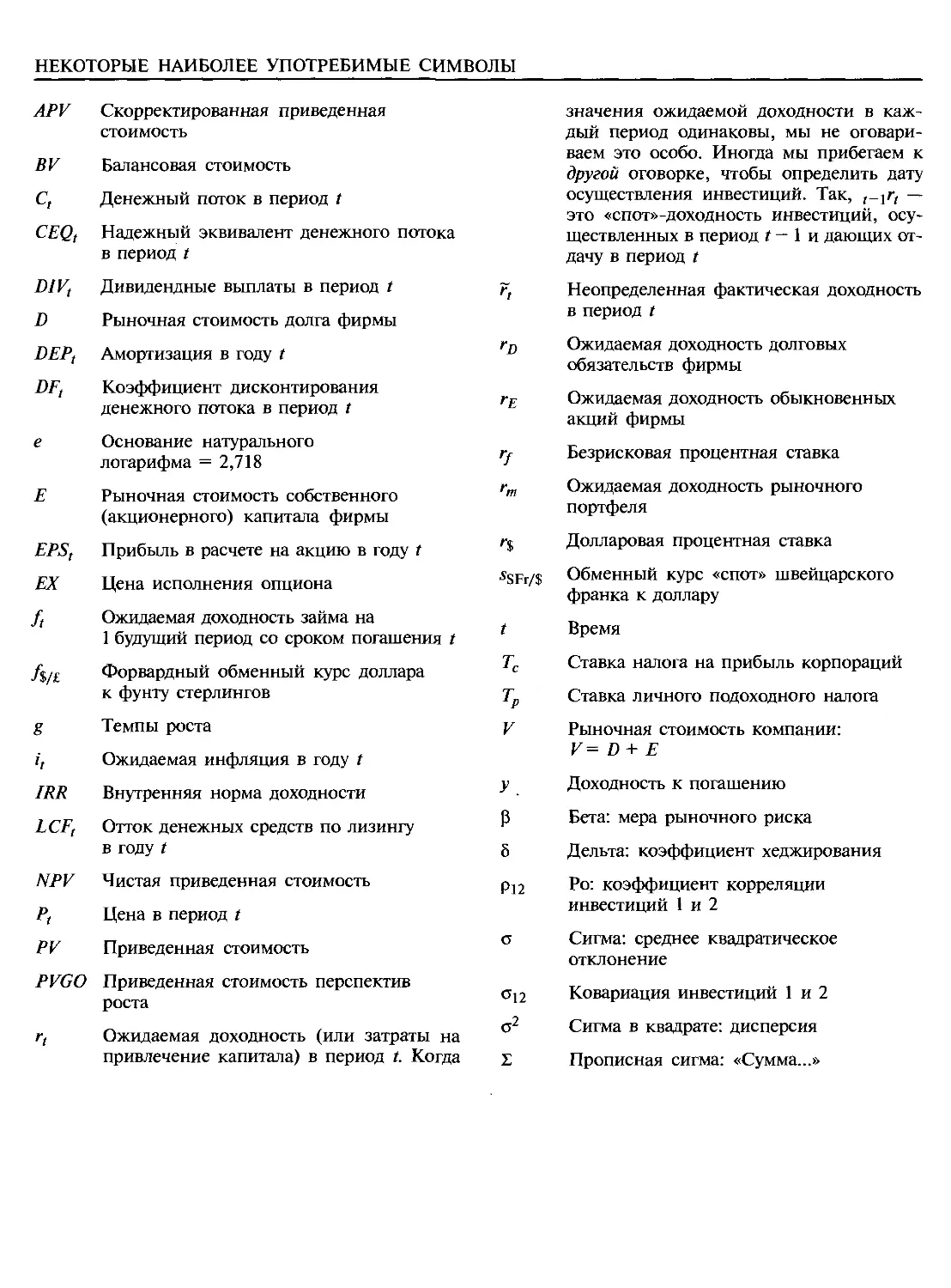

НЕКОТОРЫЕ НАИБОЛЕЕ УПОТРЕБИМЫЕ СИМВОЛЫ

АРУ Скорректированная приведенная

стоимость

В У Балансовая стоимость

Ct Денежный поток в период t

CEQt Надежный эквивалент денежного потока

в период t

DlVt Дивидендные выплаты в период t

D Рыночная стоимость долга фирмы

DEPt Амортизация в году t

DFt Коэффициент дисконтирования

денежного потока в период t

е Основание натурального

логарифма = 2,718

Е Рыночная стоимость собственного

(акционерного) капитала фирмы

EPSt Прибыль в расчете на акцию в году t

EX Цена исполнения опциона

ft Ожидаемая доходность займа на

1 будущий период со сроком погашения t

Форвардный обменный курс доллара

к фунту стерлингов

g Темпы роста

it Ожидаемая инфляция в году t

IRR Внутренняя норма доходности

LCF, Отток денежных средств по лизингу

в году t

NPV Чистая приведенная стоимость

Pt Цена в период t

РУ Приведенная стоимость

РУ GO Приведенная стоимость перспектив

роста

rt Ожидаемая доходность (или затраты на

привлечение капитала) в период t. Когда

значения ожидаемой доходности в каж-

дый период одинаковы, мы не оговари-

ваем это особо. Иногда мы прибегаем к

другой оговорке, чтобы определить дату

осуществления инвестиций. Так, ;_|TZ —

это «спот»-доходность инвестиций, осу-

ществленных в период t — 1 и дающих от-

дачу в период t

г, Неопределенная фактическая доходность

в период t

rD Ожидаемая доходность долговых

обязательств фирмы

гЕ Ожидаемая доходность обыкновенных

акций фирмы

/у Безрисковая процентная ставка

гт Ожидаемая доходность рыночного

портфеля

Долларовая процентная ставка

•s'SFr/$ Обменный курс «спот» швейцарского

франка к доллару

t Время

Тс Ставка налога на прибыль корпораций

Тр Ставка личного подоходного налога

V Рыночная стоимость компании:

У= D + Е

у Доходность к погашению

р Бета: мера рыночного риска

8 Дельта: коэффициент хеджирования

Р12 Ро: коэффициент корреляции

инвестиций 1 и 2

о Сигма: среднее квадратическое

отклонение

012 Ковариация инвестиций 1 и 2

о2 Сигма в квадрате: дисперсия

Е Прописная сигма: «Сумма...»

Ричард Брейли

Стюарт Майерс

ПРИНЦИПЫ

КОРПОРАТИВНЫХ

ФИНАНСОВ

второе издание на русском языке

перевод с седьмого

международного издания

Richard A. Brealey

Emeritus Professor of Finance

London Business School

Stewart C. Myers

Gordon Y Billard Professor of Finance

Sloan School of Management

Massachusetts Institute of Technology

PRINCIPLES

of CORPORATE

FINANCE

seventh edition

Me

Graw

Hill

McGraw-Hill

Irwin

Boston • Burr Ridge, IL • Dubuque, IA • Madison, W1 • New York • San Francisco • St. Louis •

Bangkok • Bogota • Caracas • Kuala Lumpur • Lisbon • London • Madrid • Mexico City •

Milan • Montreal • New Delhi • Santiago • Seoul • Singapore • Sydney • Taipei • Toronto

Ричард Брейли

Почетный профессор финансов

Лондонская школа бизнеса

Стюарт Майерс

Профессор финансов

Слоуновская школа менеджмента

Массачусетский технологический институт

ПРИНЦИПЫ

КОРПОРАТИВНЫХ

ФИНАНСОВ

второе издание

ЗАО «Олимп—Бизнес»

Москва • 2008

УДК 336.01

ББК 65.26

Б89

Издание подготовлено при участии

Группы компаний «Тройка Диалог»

Перевод с английского, научное редактирование

Н. Н. Барышниковой

Брейли Ричард, Майерс Стюарт

Б89 Принципы корпоративных финансов / Пер. с англ. Н. Барышниковой. —

М.: ЗАО «Олимп—Бизнес», 2008. — 1008 с.: ил.

ISBN 978-5-9693-0089-7 (рус.)

Перед вами общепризнанный и ценимый специалистами учебник по теории и практике фи-

нансов в современной экономике: вот уже более десяти лет, от издания к изданию, он остается

непревзойденным учебным и практическим руководством по финансовому менеджменту в США,

а с некоторых пор — и в объединенной Европе. В нашей стране это 2-е издание (перевод с 7-го

международного издания). По сравнению с предыдущим новое издание радикально изменено и

обновлено как по содержанию, так и по структуре подачи материала.

Учебник содержит полную концептуальную базу финансов, включая такие фундаменталь-

ные понятия, как денежный поток, приведенная стоимость, затраты на привлечение капитала,

риск (с описанием смысловых и количественных связей между ними, методов расчета соответ-

ствующих показателей, моделей стоимостной оценки). Кроме того, здесь подробно изложены

принципы и механизм функционирования финансовых рынков (внутренних и международных),

а также представлены разного рода инвестиционные инструменты, в том числе производные

(опционы, варранты, конвертируемые бумаги).

Одно из главных достоинств учебника — последовательное и наглядное приложение совре-

менных теорий к повседневной финансовой практике: оценке текущей деятельности, анализу

инвестиционных проектов, выбору источников финансирования, бюджетному планированию,

управлению рисками, определению краткосрочной потребности в деньгах, принятию финансо-

вых решений в условиях перемен. Материал построен таким образом, чтобы практикующий фи-

нансовый менеджер мог воспользоваться книгой как справочным пособием для решения конк-

ретных задач. Человеку с недостатком практического опыта книга позволяет обрести основы

навыков финансового менеджмента благодаря обилию вспомогательных иллюстративных при-

меров и наличию заданий для самопроверки.

Книга предназначена для студентов и преподавателей финансовых дисциплин, для финан-

совых менеджеров в любой сфере и на любом уровне бизнеса, а также для всех тех, кто занима-

ется финансами в госучреждениях.

УДК 336.01

ББК 65.26

Охраняется Законом РФ об авторском праве. Воспроизведение всей книги или ее части в любом виде

воспрещается без письменного разрешения издателя.

ISBN 978-5-9693-0089-7 (рус.)

ISBN 0-471-18093-9 (англ.)

© 2003, 2000, 1996, 1991, 1988, 1984, 1981

by The McGraw-Hill Companies, Inc.

AU rights reserved.

© ЗАО «Олимп—Бизнес», перевод на рус. яз., оформление, 2004

Все права защищены.

Содержание

О «Принципах корпоративных финансов»...........................................xxv

Об авторах....................................................................xxvi

Предисловие к седьмому изданию...............................................xxvii

Часть первая. СТОИМОСТЬ

Глава 1. Финансы и финансовый менеджер................................................ 3

1.1. ЧТО ТАКОЕ КОРПОРАЦИЯ?........................................................ —

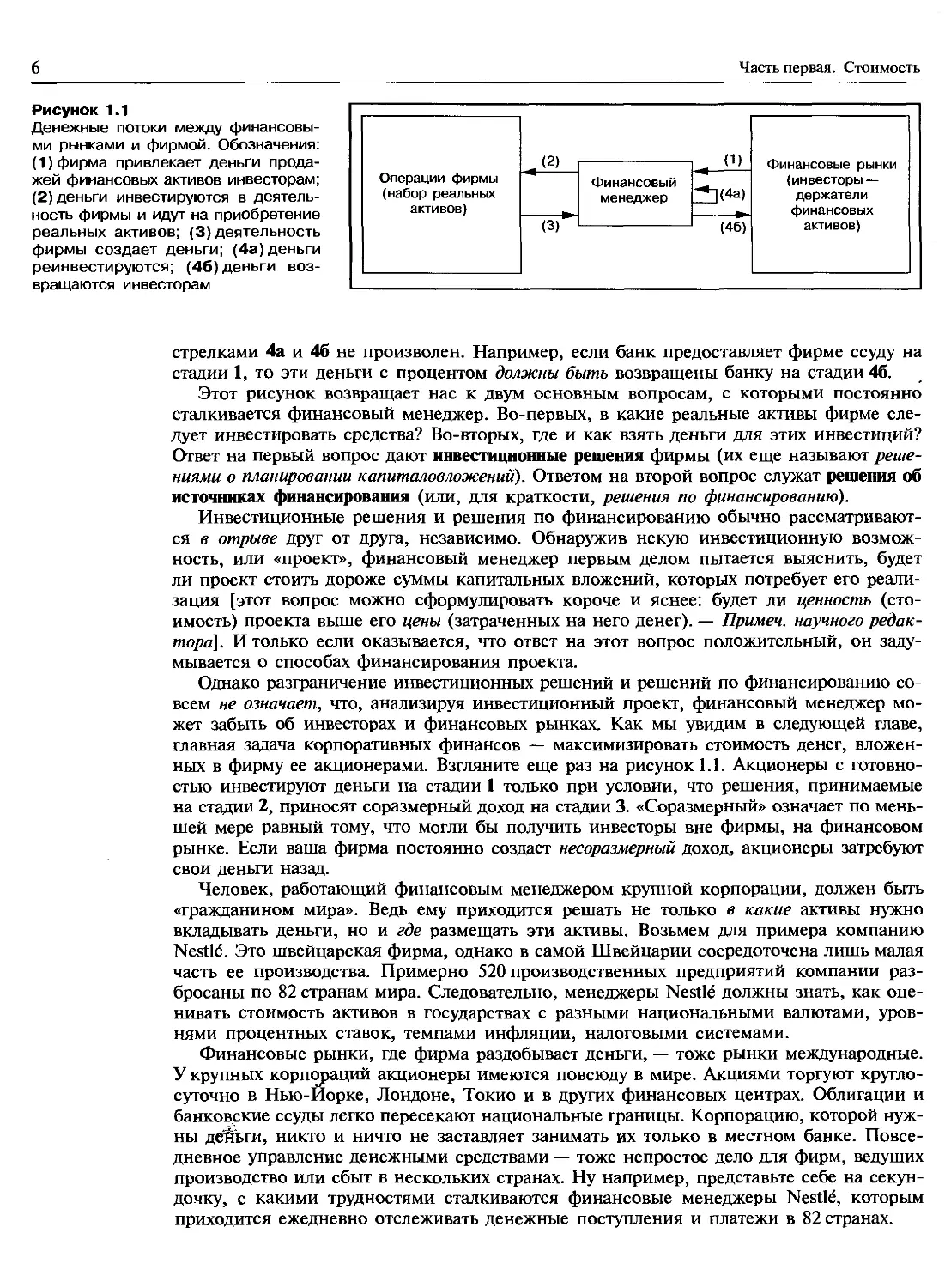

1.2. РОЛЬ ФИНАНСОВОГО МЕНЕДЖЕРА.................................................... 5

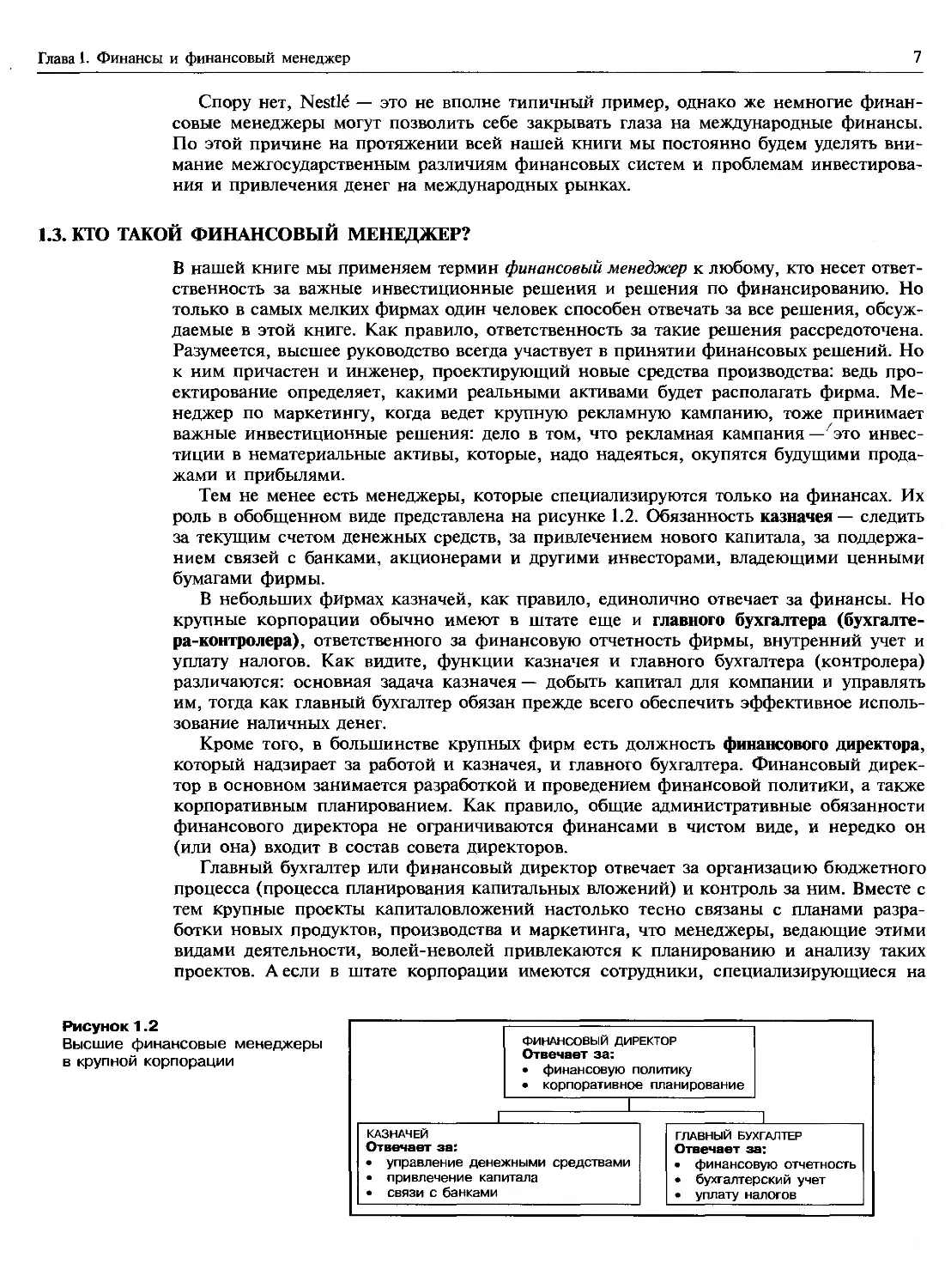

1.3. КТО ТАКОЙ ФИНАНСОВЫЙ МЕНЕДЖЕР?.................................................7

1.4. ОТДЕЛЕНИЕ СОБСТВЕННОСТИ ОТ УПРАВЛЕНИЯ..........................................8

1.5. СОДЕРЖАНИЕ КНИГИ...............................................................9

РЕЗЮМЕ..........................................................................11

Рекомендуемая литература........................................................—

Контрольные вопросы и задания...................................................—

Глава 2. Приведенная стоимость и альтернативные издержки..............................13

2.1. ВВЕДЕНИЕ В ТЕОРИЮ ПРИВЕДЕННОЙ СТОИМОСТИ.......................................14

Расчет приведенной стоимости.....................................................—

Чистая приведенная стоимость....................................................15

Замечание о риске и приведенной стоимости.......................................16

Приведенная стоимость и доходность..............................................17

Альтернативные издержки привлечения капитала.....................................—

Источник возможных недоразумений................................................18

2.2. ОБОСНОВАНИЕ ПРАВИЛА ЧИСТОЙ ПРИВЕДЕННОЙ СТОИМОСТИ..............................19

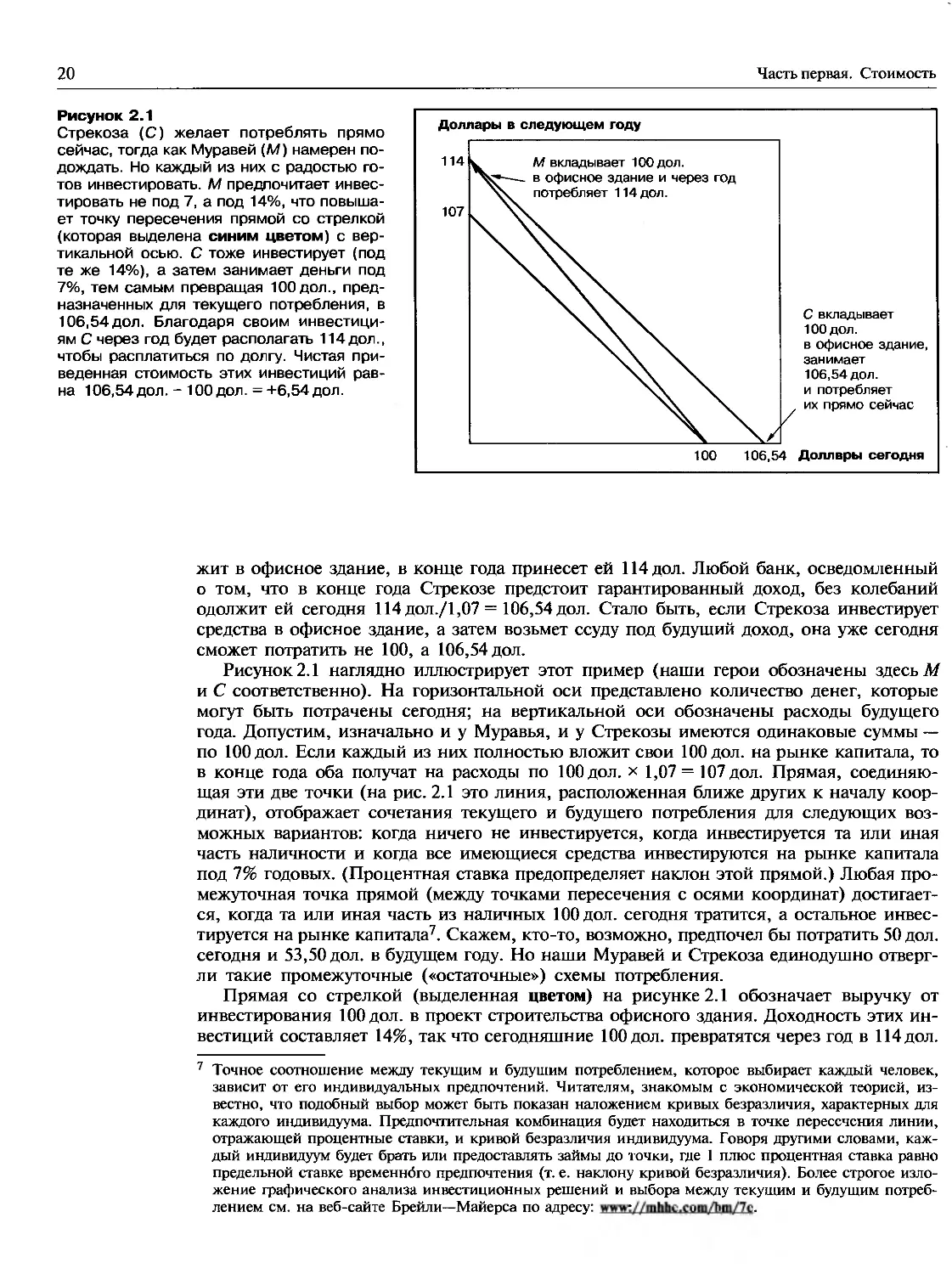

Как рынок капитала примиряет крайности: потреблять сегодня или потреблять завтра.—

2.3. ПРИНЦИПИАЛЬНОЕ СЛЕДСТВИЕ......................................................22

Другие цели корпораций..........................................................23

2.4. ОТСТАИВАЮТ ЛИ МЕНЕДЖЕРЫ ИНТЕРЕСЫ АКЦИОНЕРОВ?...................................—

2.5. ДОЛЖНЫ ЛИ МЕНЕДЖЕРЫ ОТСТАИВАТЬ ИНТЕРЕСЫ АКЦИОНЕРОВ?...........................24

РЕЗЮМЕ..........................................................................25

Рекомендуемая литература...........................................................27

Контрольные вопросы и задания.......................................................—

Вопросы и задания для практических занятий.........................................28

Вопросы и задания повышенной сложности.............................................29

v

vi Содержание

Глава 3. Как рассчитывать приведенную стоимость.......................................31

3.1. ОЦЕНКА ДОЛГОСРОЧНЫХ АКТИВОВ....................................................-

Оценка денежных потоков

за несколько периодов........................................................32

Почему величина DF уменьшается по мере удаления в будущее,

или Прощай, надежда на денежный станок........................................—

Расчет PV и NPV.................................................................34

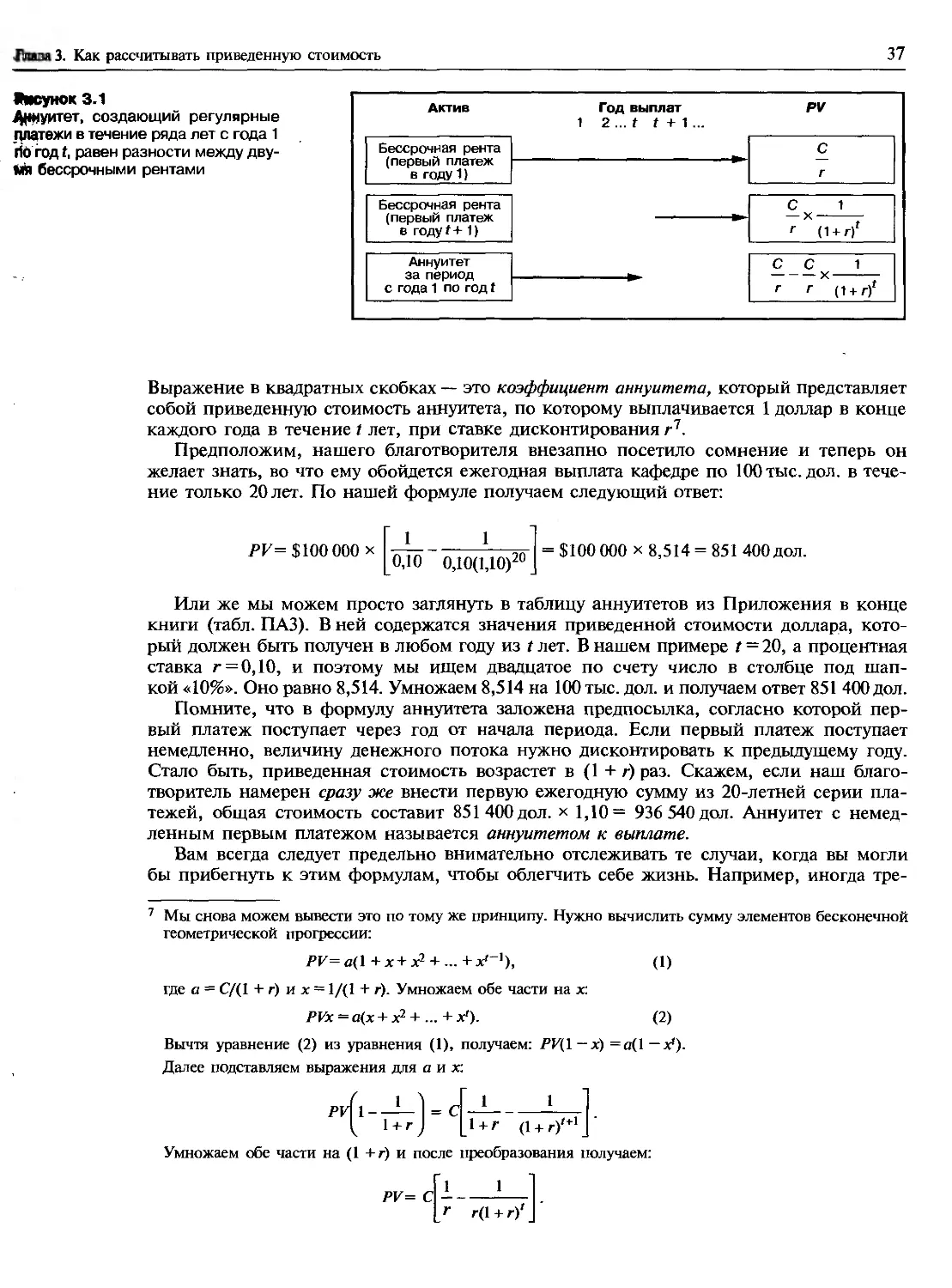

3.2. ЗНАКОМСТВО С БЕССРОЧНОЙ РЕНТОЙ И АННУИТЕТОМ...................................35

Как оценить растущую бессрочную ренту...........................................36

Как оценить аннуитет.............................................................—

3.3. СЛОЖНЫЙ ПРОЦЕНТ И ПРИВЕДЕННАЯ СТОИМОСТЬ.......................................38

Об интервалах начисления сложного процента......................................40

3.4. НОМИНАЛЬНЫЕ И РЕАЛЬНЫЕ ПРОЦЕНТНЫЕ СТАВКИ......................................42

3.5. ОЦЕНКА ОБЛИГАЦИЙ ПО ФОРМУЛАМ ПРИВЕДЕННОЙ СТОИМОСТИ............................44

Что происходит при колебаниях процентных ставок?................................45

Интервалы начисления сложного процента и цены облигаций.........................46

РЕЗЮМЕ...........................................................................-

Рекомендуемая литература...........................................................48

Контрольные вопросы и задания.......................................................—

Вопросы и задания для практических занятий.........................................49

Вопросы и задания повышенной сложности.............................................52

Мини-пример. Семейная корпорация Джонсов...........................................53

Глава 4. Стоимость обыкновенных акций.................................................55

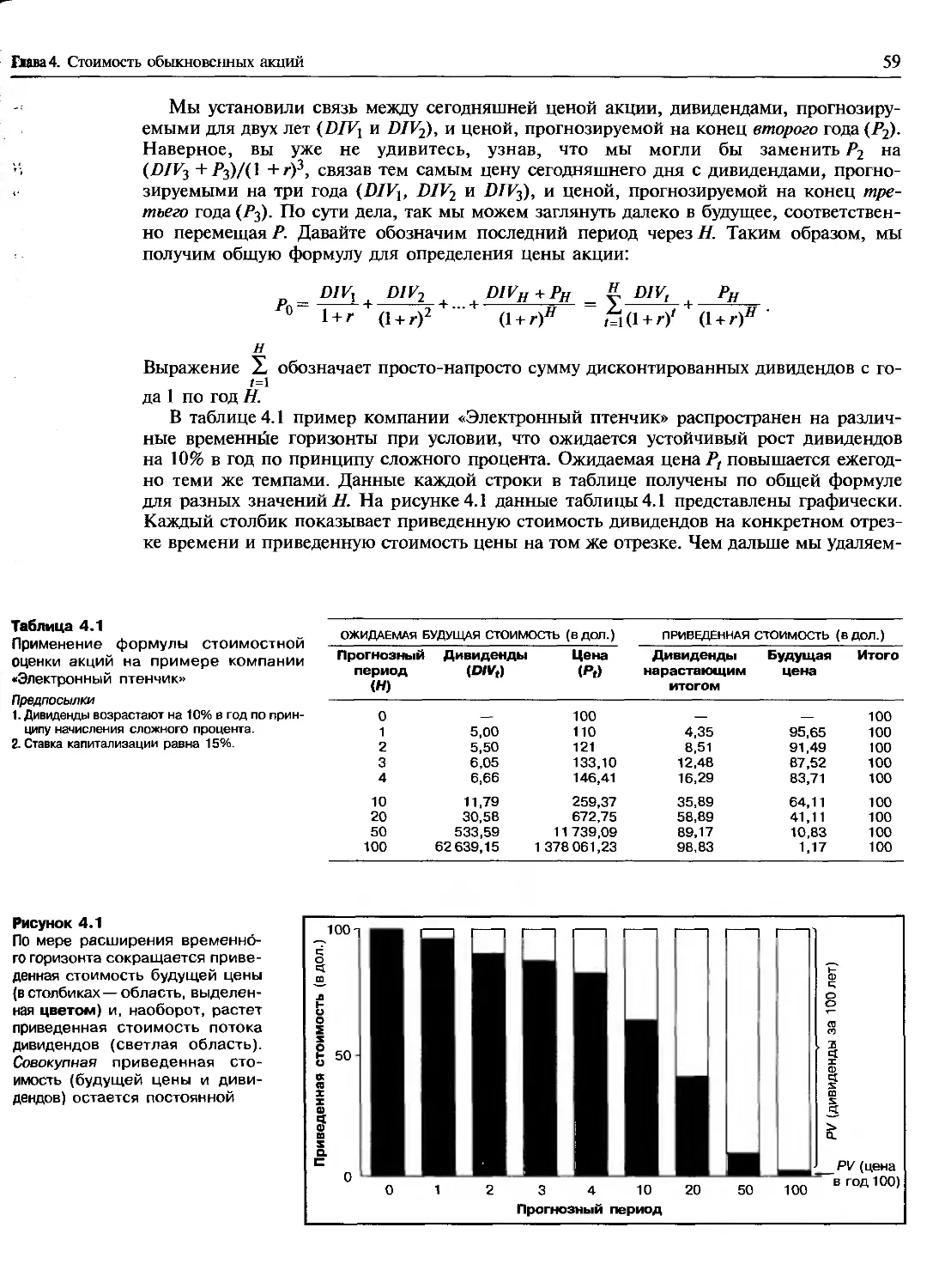

4.1. КАК ПРОИСХОДИТ ТОРГОВЛЯ АКЦИЯМИ...............................................56

4.2. КАК ОЦЕНИВАТЬ СТОИМОСТЬ ОБЫКНОВЕННЫХ АКЦИЙ....................................57

Сегодняшняя цена.................................................................—

Но что определяет цену следующего года?.........................................58

4.3. ПРОСТОЙ СПОСОБ ОЦЕНКИ СТАВКИ КАПИТАЛИЗАЦИИ....................................60

Установление цен на электроэнергию и газ по модели дисконтированного денежного потока.61

Несколько предостережений относительно формул для постоянного роста.............64

Модель дисконтированного денежного потока и переменные темпы роста..............65

4.4. СВЯЗЬ МЕЖДУ ЦЕНОЙ АКЦИИ И ПРИБЫЛЬЮ В РАСЧЕТЕ НА АКЦИЮ.........................66

Расчет PVGO для компании «Электронный птенчик»..................................68

Несколько примеров акций с перспективами роста..................................69

Что означает коэффициент цена/прибыль?..........................................70

4.5. ОЦЕНКА СТОИМОСТИ БИЗНЕСА

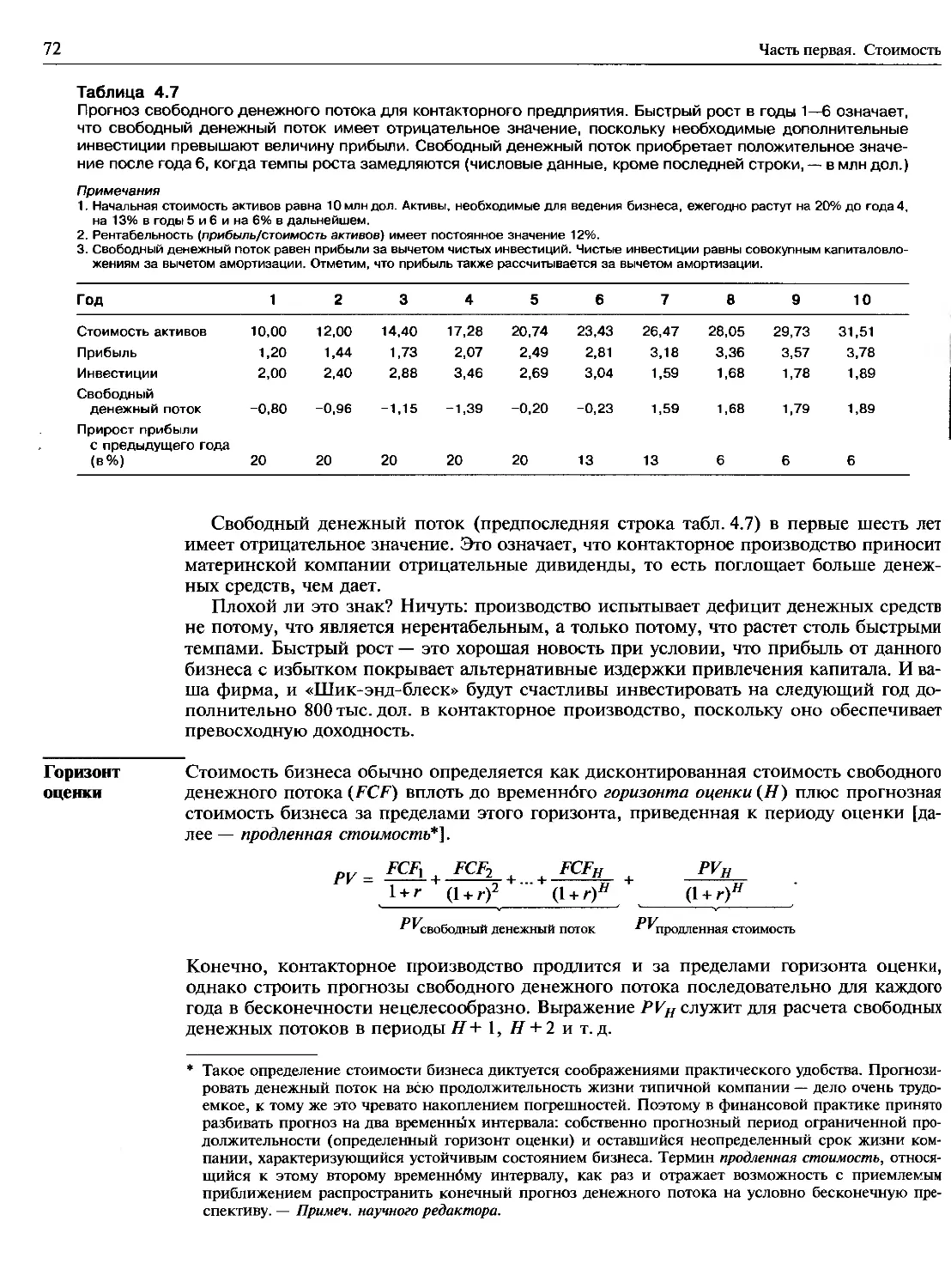

МЕТОДОМ ДИСКОНТИРОВАННОГО ДЕНЕЖНОГО ПОТОКА.........................................71

Оценка стоимости контакторного предприятия: пример...............................—

Горизонт оценки.................................................................72

Оценка продленной стоимости.....................................................73

Дальнейшая проверка на реалистичность...........................................74

Сколько стоит контакторное производство в расчете на акцию?.....................75

РЕЗЮМЕ..........................................................................76

Рекомендуемая литература...........................................................78

Контрольные вопросы и задания......................................................79

Содержание vii

Вопросы и задания для практических занятий...........................................79

Вопросы и задания повышенной сложности...............................................82

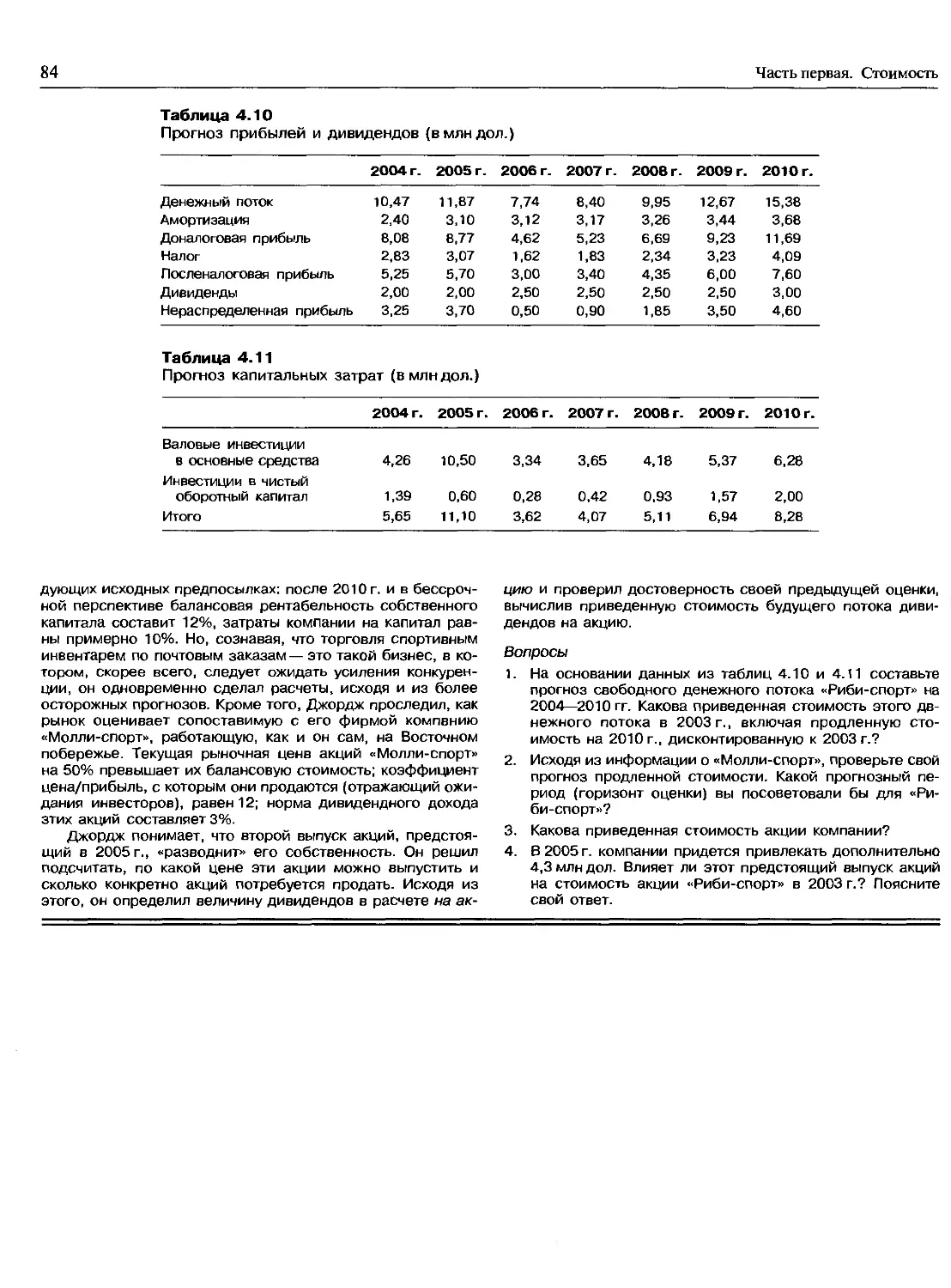

Мини-пример. «Риби-спорт»............................................................83

Глава 5. Почему чистая приведенная стоимость лучше других критериев

указывает верные инвестиционные решения................................................85

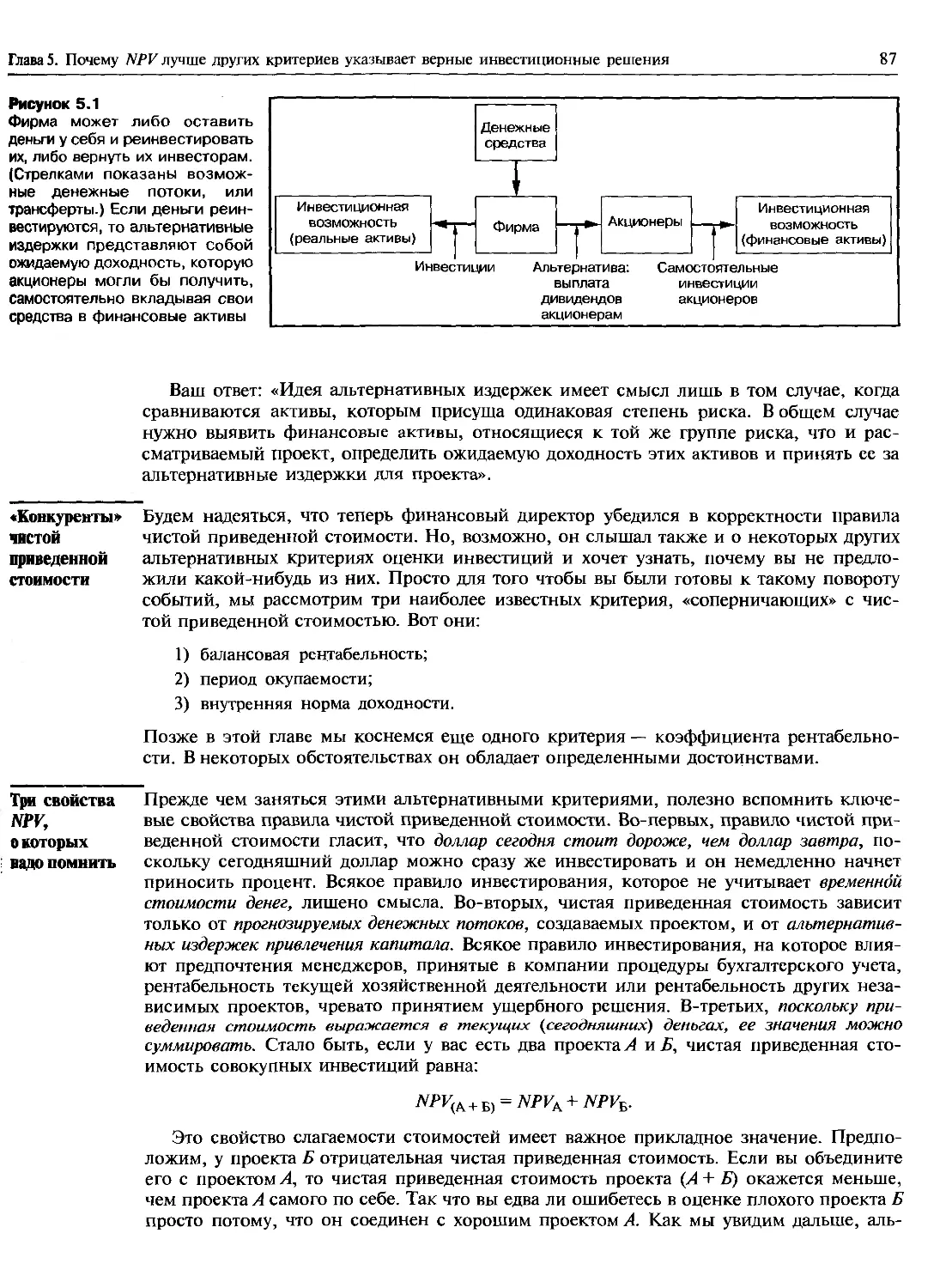

5.1. ОБЗОР БАЗОВЫХ ПОНЯТИЙ............................................................-

«Конкуренты» чистой приведенной стоимости........................................87

Три свойства NPV, о которых надо помнить..........................................—

NPV зависит от денежного потока — не от бухгалтерской прибыли!...................88

5.2. ОКУПАЕМОСТЬ.....................................................................89

Правило окупаемости...............................................................—

5.3. ВНУТРЕННЯЯ НОРМА ДОХОДНОСТИ.....................................................90

Ловушка 1: даем в долг или берем взаймы?.........................................92

Ловушка 2: множественность норм доходности.......................................93

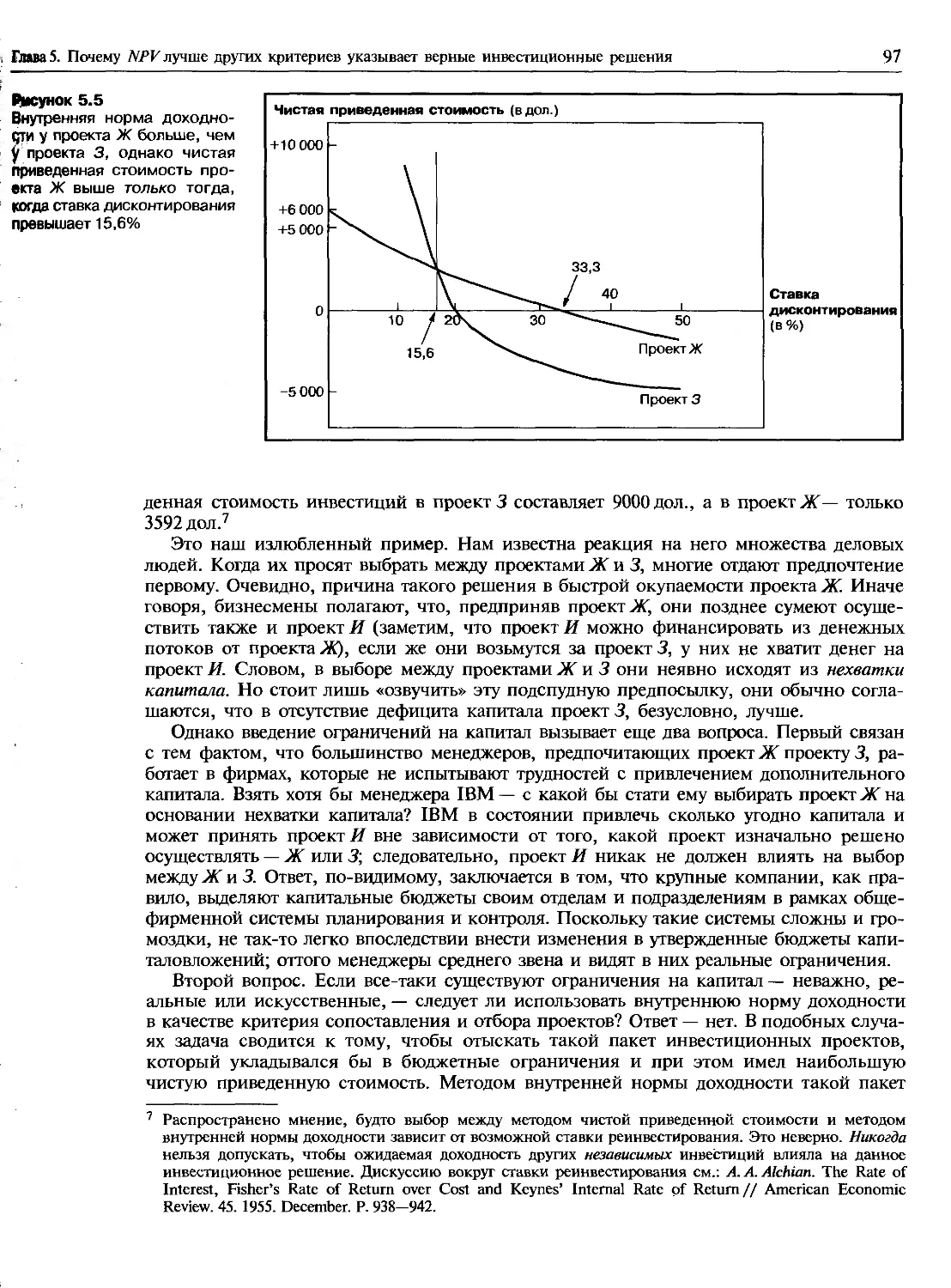

Ловушка 3: взаимоисключающие проекты.............................................95

Ловушка 4: что происходит, когда мы не можем пренебречь

временнбй структурой процентных ставок?........................................98

Вердикт внутренней норме доходности..............................................99

5.4. ВЫБОР ИНВЕСТИЦИОННЫХ ПРОГРАММ В УСЛОВИЯХ ОГРАНИЧЕННОСТИ РЕСУРСОВ.................-

Простой пример нормирования капитала..............................................—

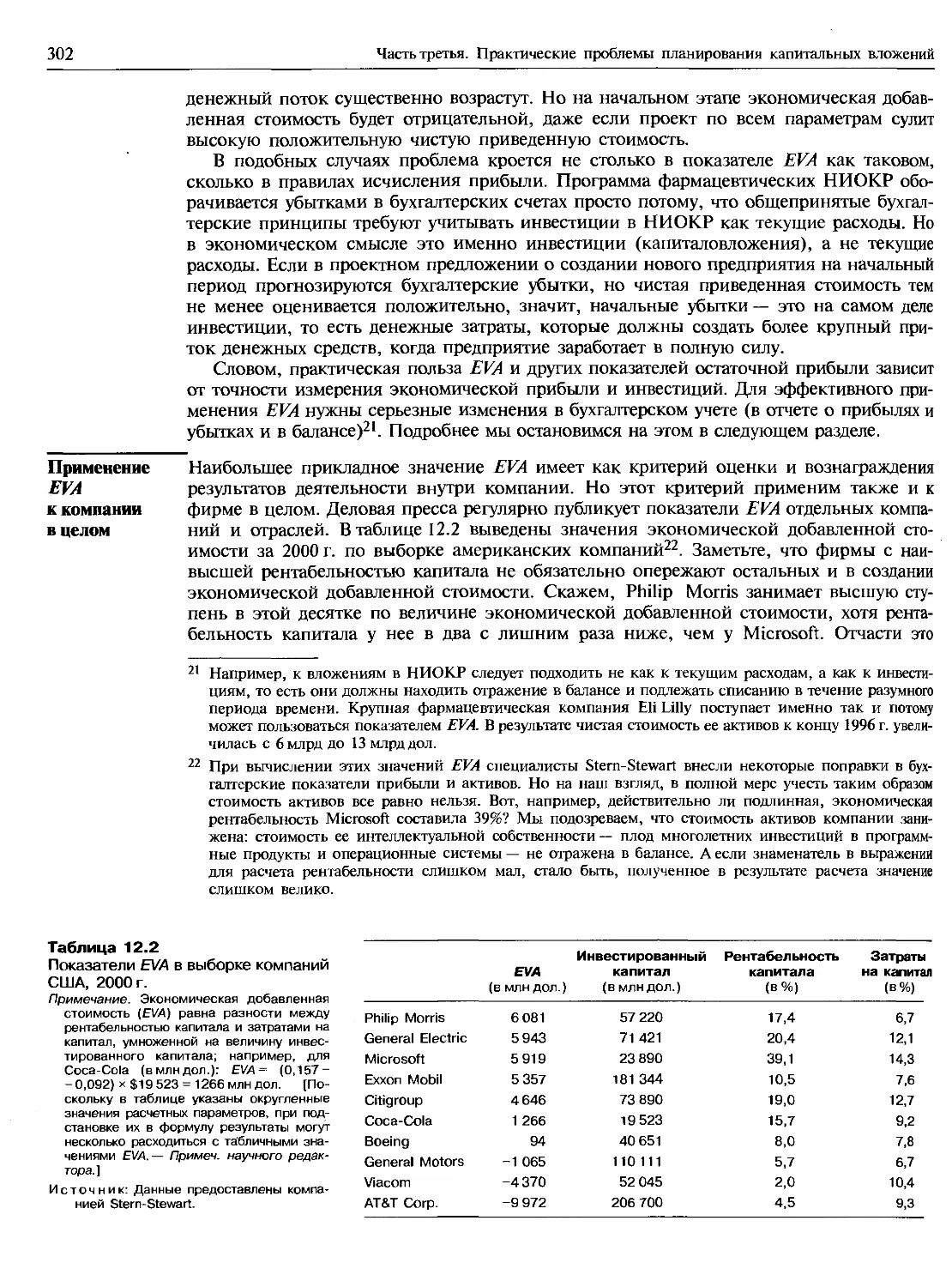

Несколько усовершенствованных моделей нормирования капитала.....................101

Моделирование выбора в условиях нормирования капитала...........................102

РЕЗЮМЕ..........................................................................103

Рекомендуемая литература............................................................105

Контрольные вопросы и задания.........................................................—

Вопросы и задания для практических занятий..........................................106

Вопросы и задания повышенной сложности..............................................108

Мини-пример. Финансовому директору «Ростка» опять неймется..........................109

Глава 6. Принятие инвестиционных решений

по правилу чистой приведенной стоимости................................................111

6.1. ЧТО ДИСКОНТИРОВАТЬ?............................................................112

Важны только денежные потоки......................................................—

Учитывайте приростные денежные потоки.............................................—

Будьте последовательны в подходе к инфляции.....................................114

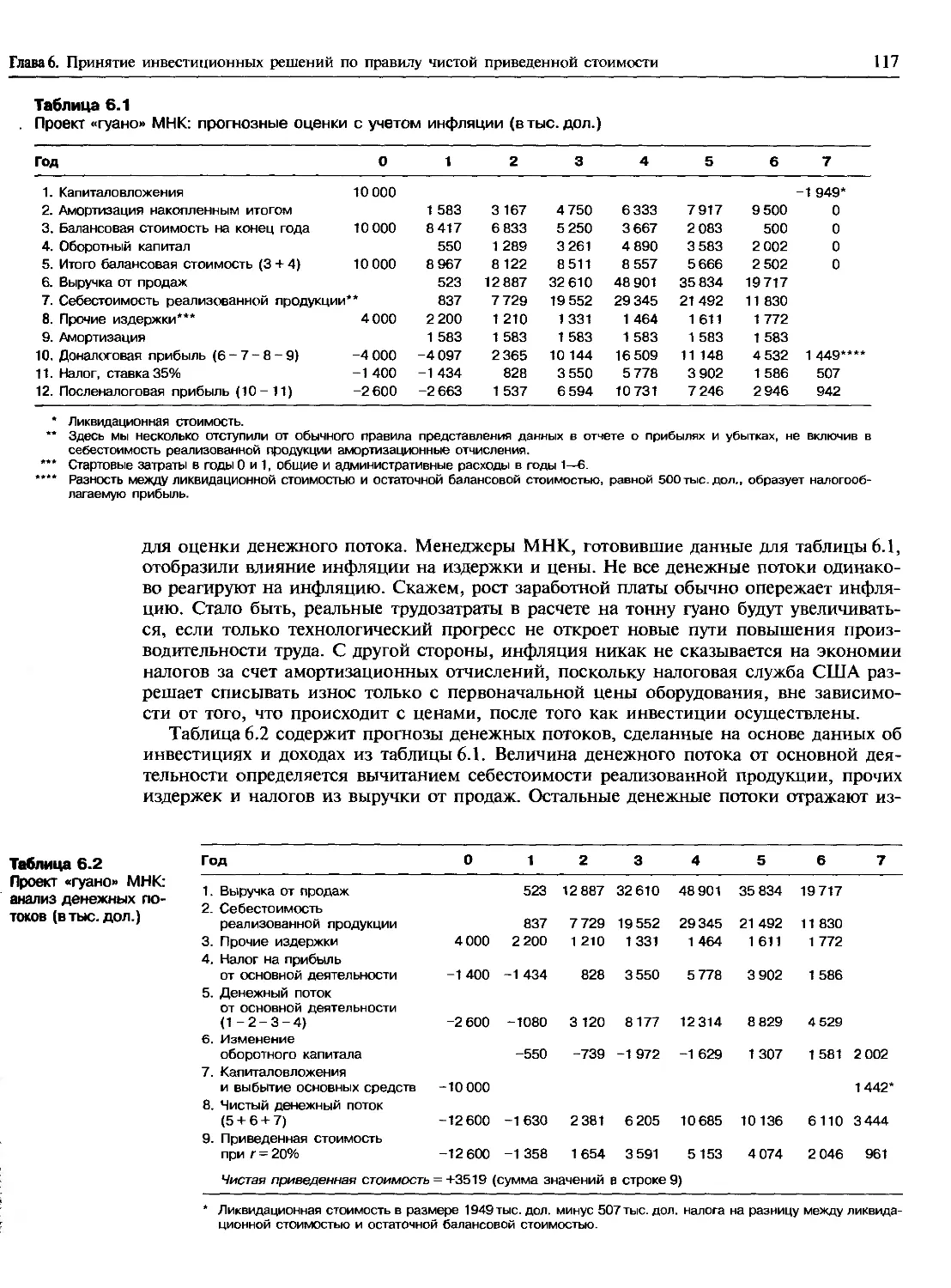

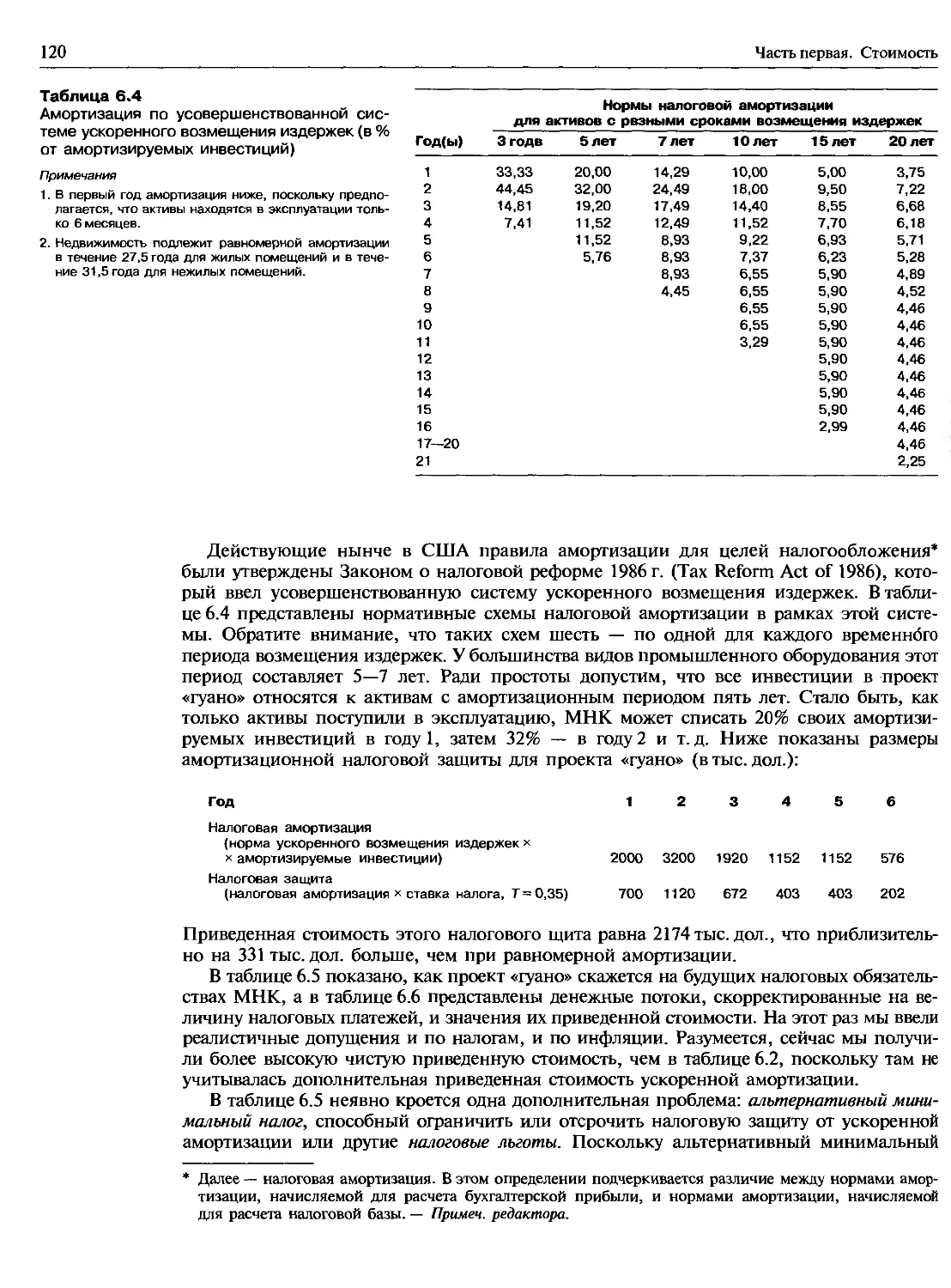

6.2. ПРИМЕР: ПРОЕКТ МНК.............................................................116

Разделение инвестиционных решений и решений по финансированию...................118

Еще об оценке денежных потоков....................................................—

Еще об амортизации..............................................................119

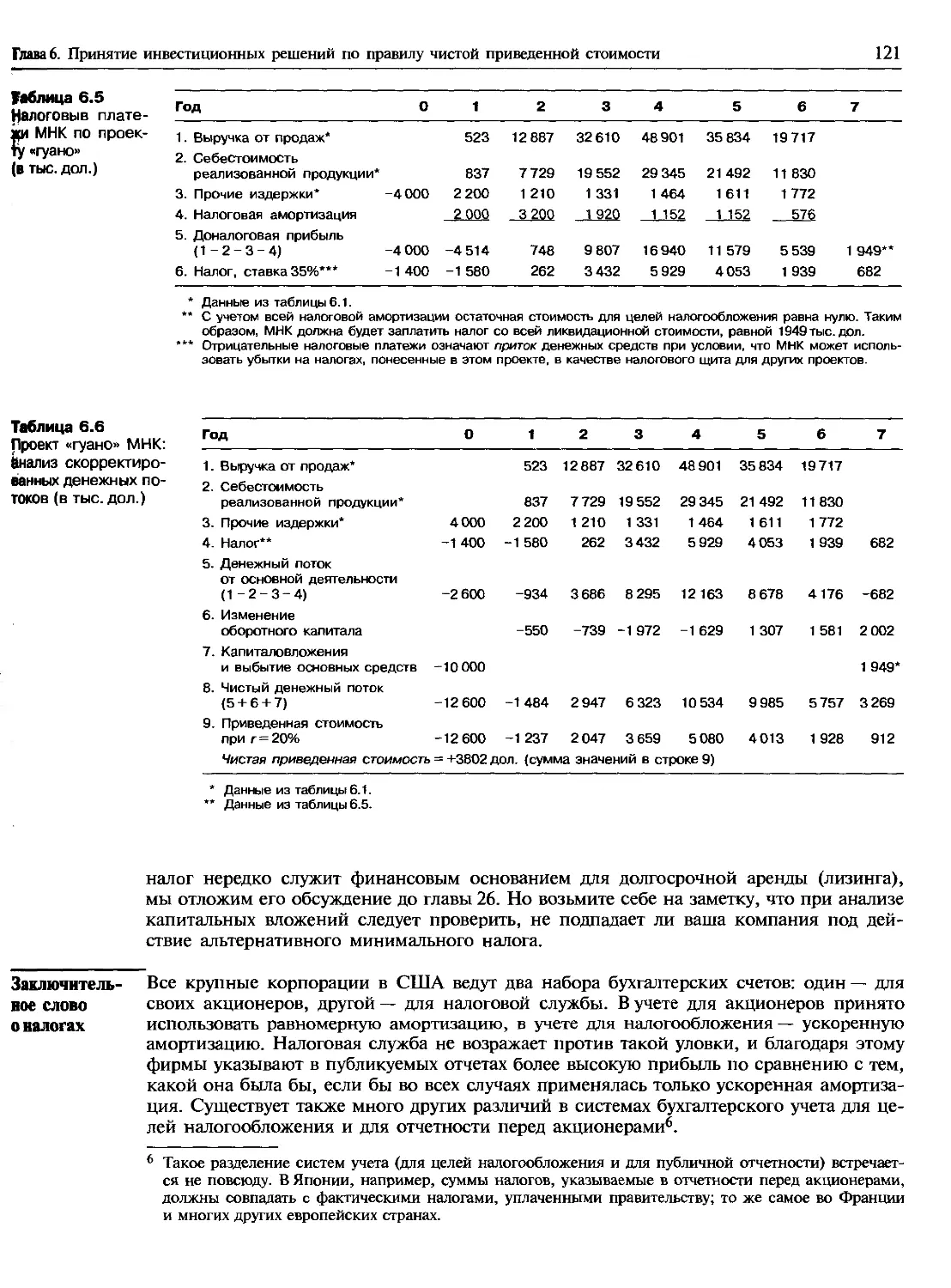

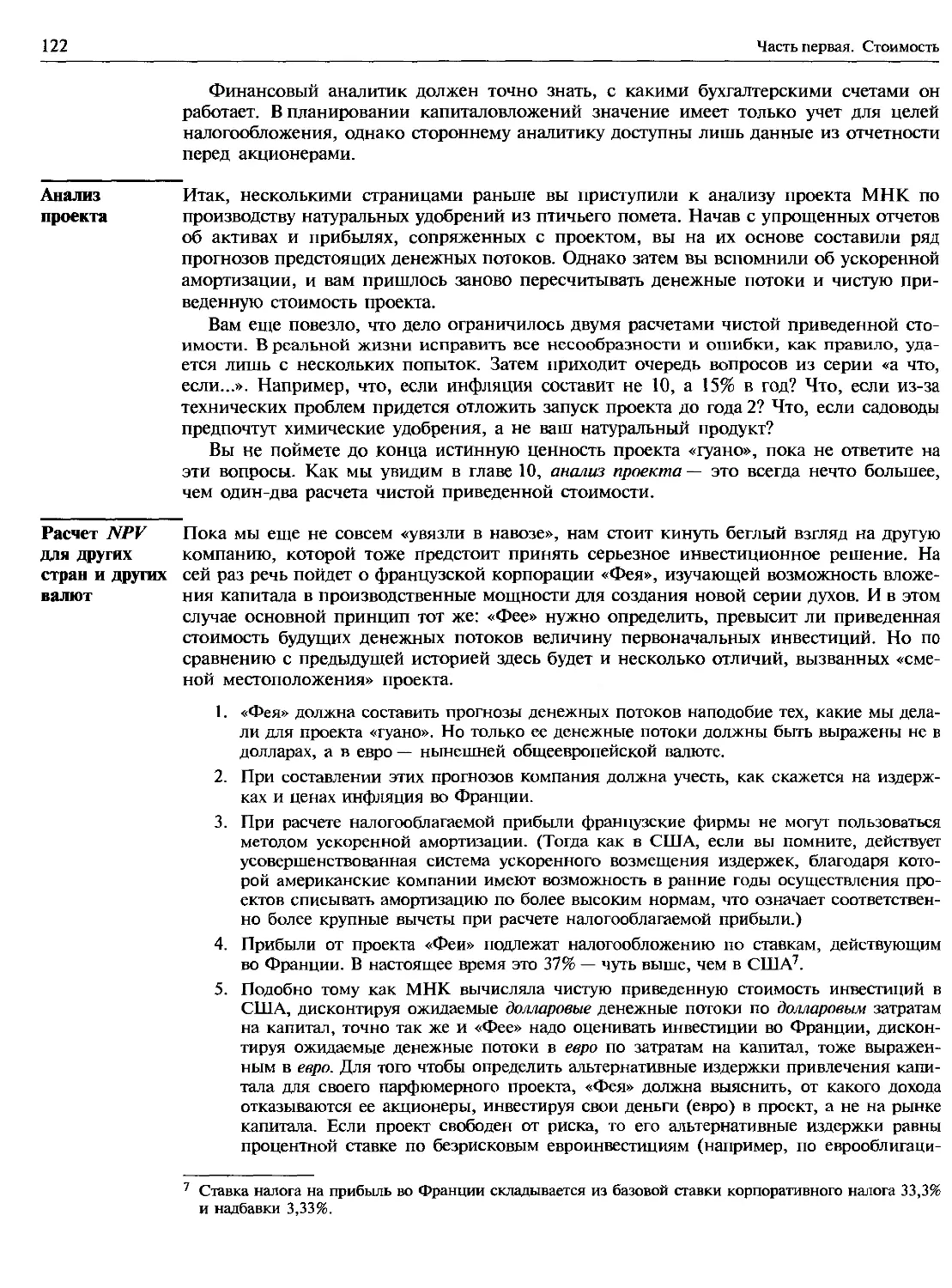

Заключительное слово о налогах..................................................121

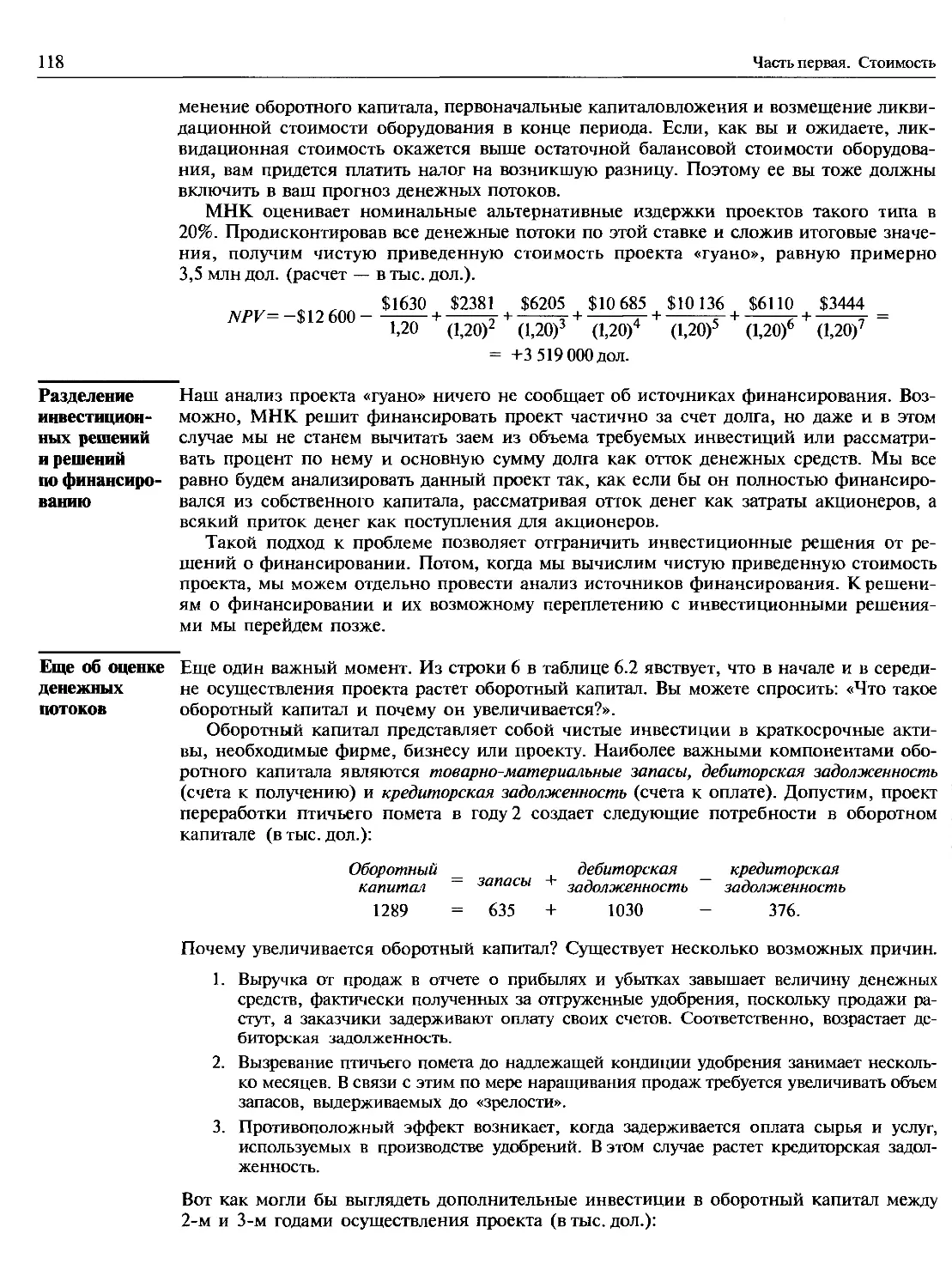

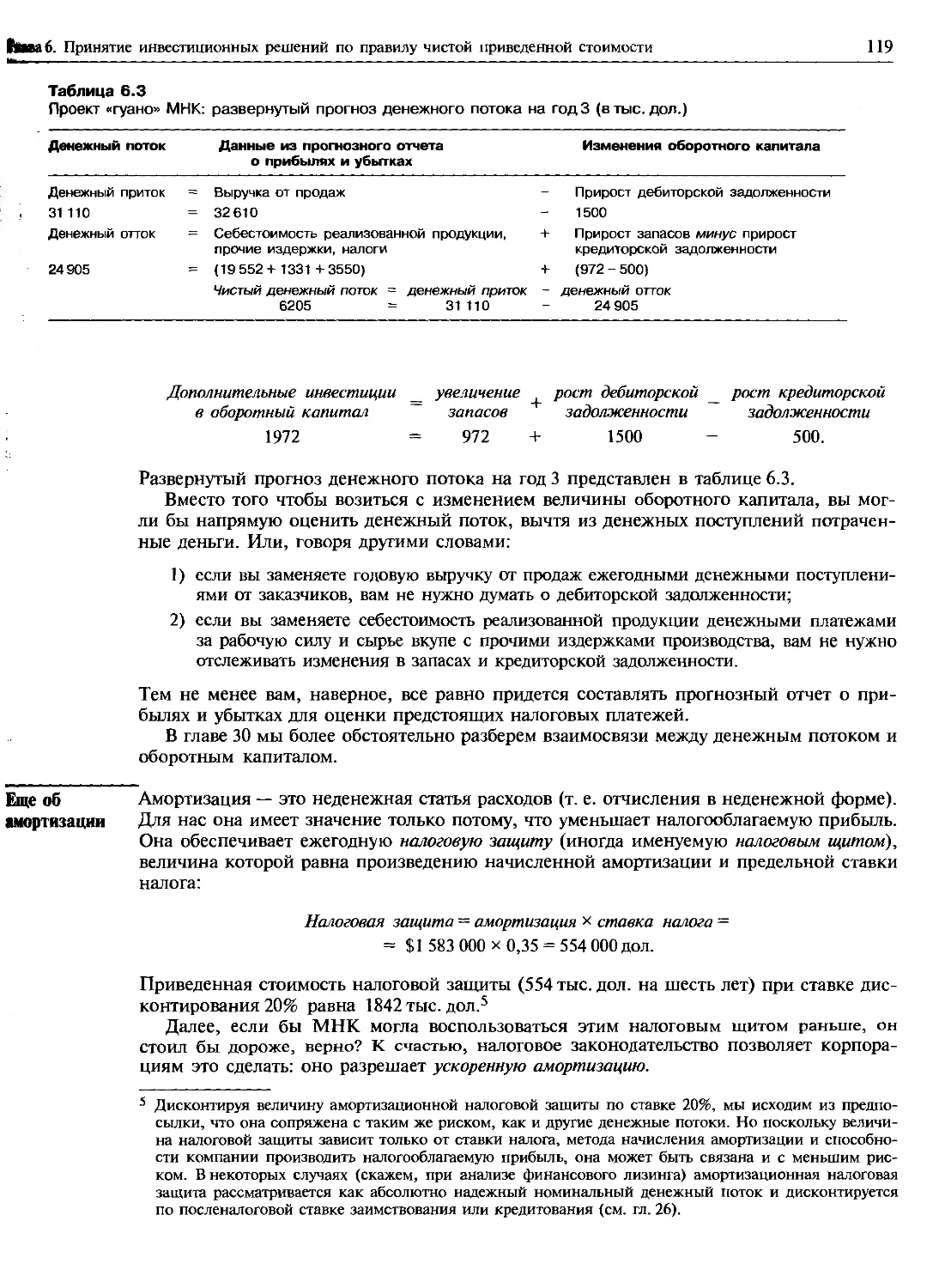

Анализ проекта..................................................................122

Расчет NPV для других стран и других валют........................................—

6.3. ЭКВИВАЛЕНТНЫЕ ГОДОВЫЕ ЗАТРАТЫ..................................................123

Инвестиции в производство высокочистого бензина на нефтеперегонных заводах Калифорнии.—

viii

Содержание

Выбор между долгосрочным и краткосрочным оборудованием..........................124

Решения о времени замены используемого оборудования.............................127

Издержки содержания избыточных мощностей........................................128

6.4. ВЗАИМОВЛИЯНИЕ ПРОЕКТОВ..........................................................—

Ситуация 1: выбор оптимального времени для инвестирования.......................129

Ситуация 2: изменчивость факторов загрузки......................................130

РЕЗЮМЕ.......................................................................... 131

Рекомендуемая литература...........................................................132

Контрольные вопросы и задания........................................................—

Вопросы и задания для практических занятий.........................................133

Вопросы и задания повышенной сложности.............................................137

Мини-пример. «Транспорт Новой экономики»...........................................139

Первая часть: веб-сайты............................................................141

Часть вторая. РИСК

Глава 7. Риск, доходность и альтернативные издержки: введение в тему..................145

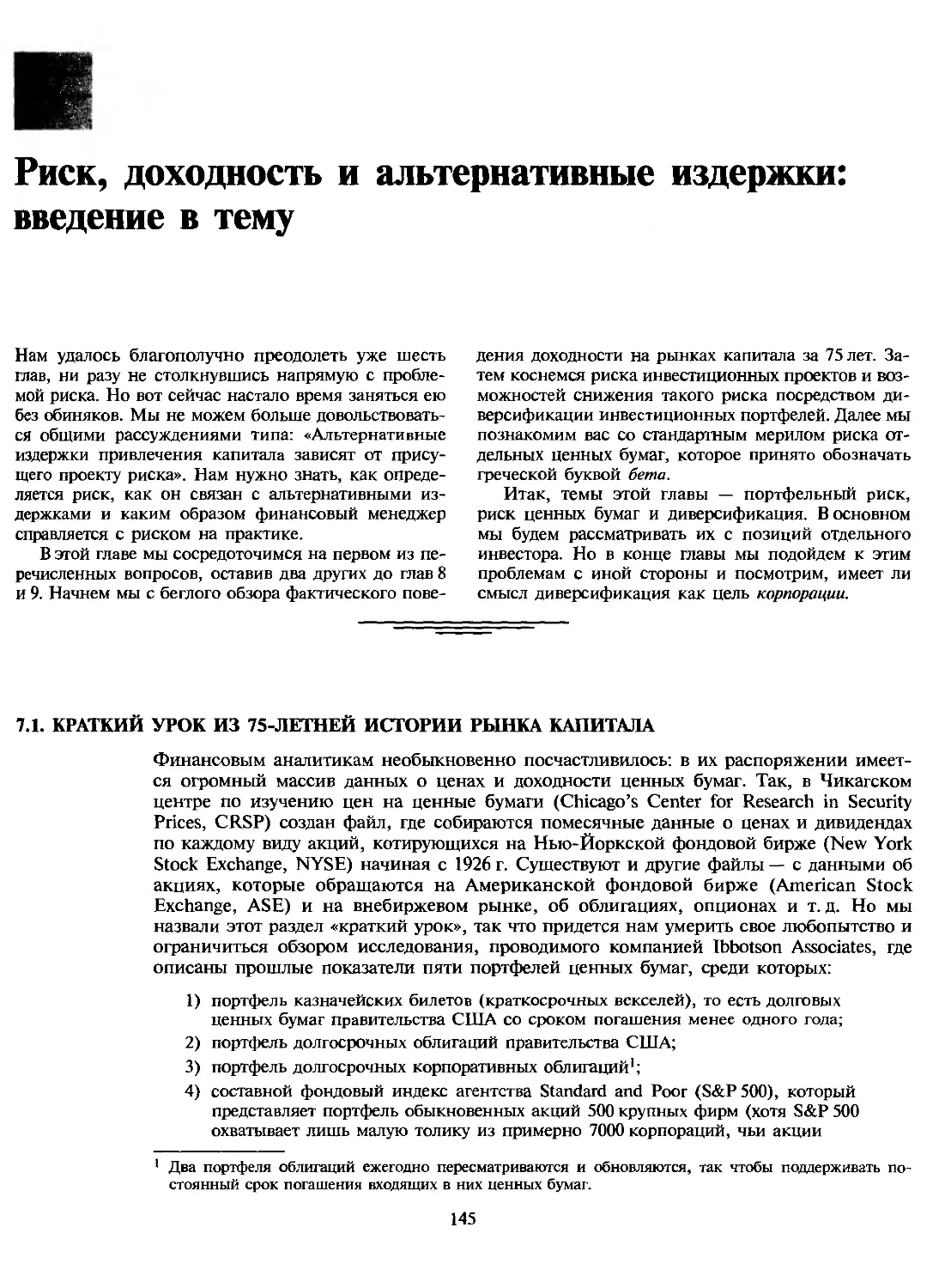

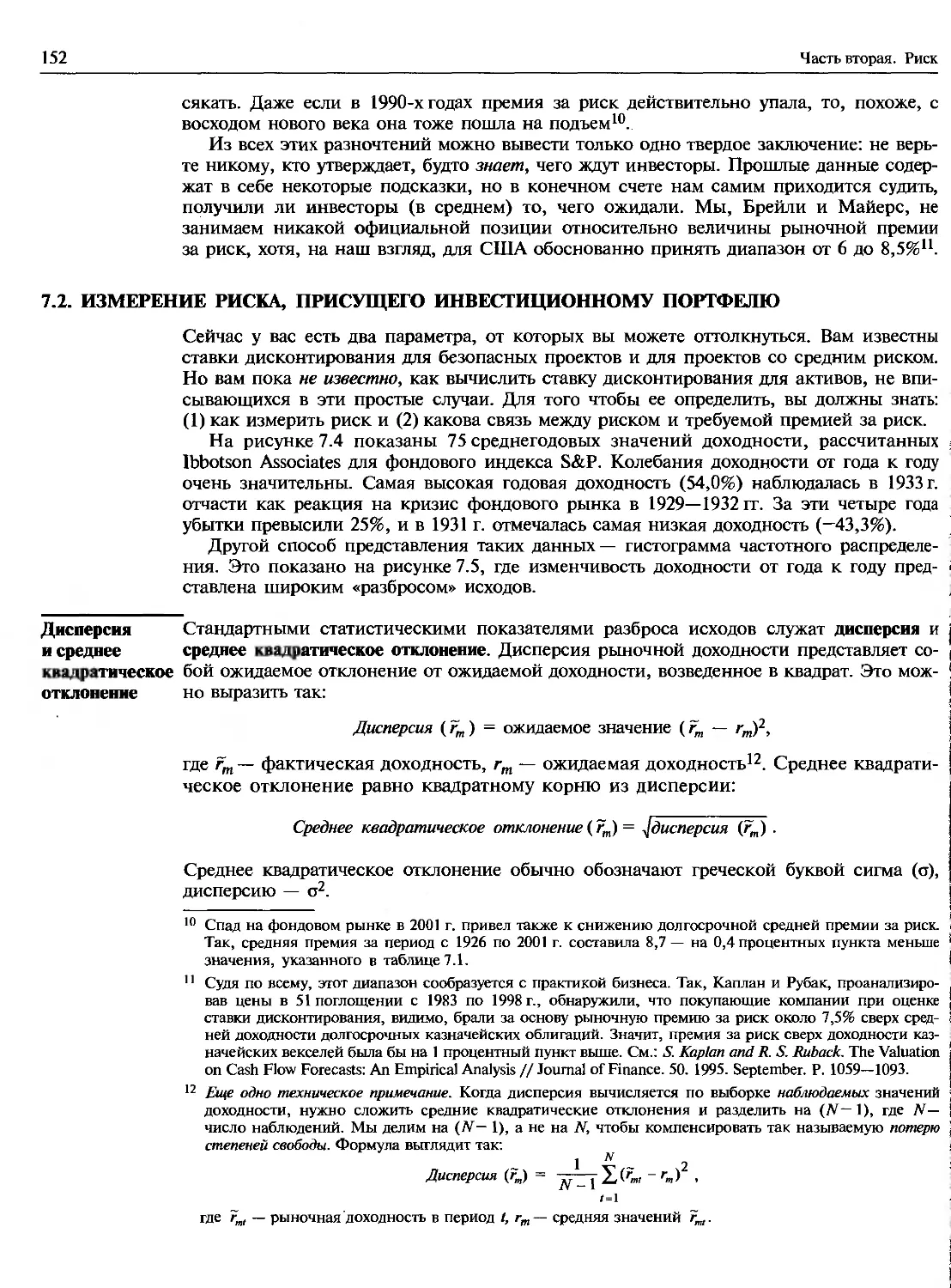

7.1. КРАТКИЙ УРОК ИЗ 75-ЛЕТНЕЙ ИСТОРИИ РЫНКА КАПИТАЛА................................—

Средняя арифметическая доходность и годовая доходность со сложным начислением.;.148

Оценка сегодняшних затрат на капитал на основании прошлых данных................149

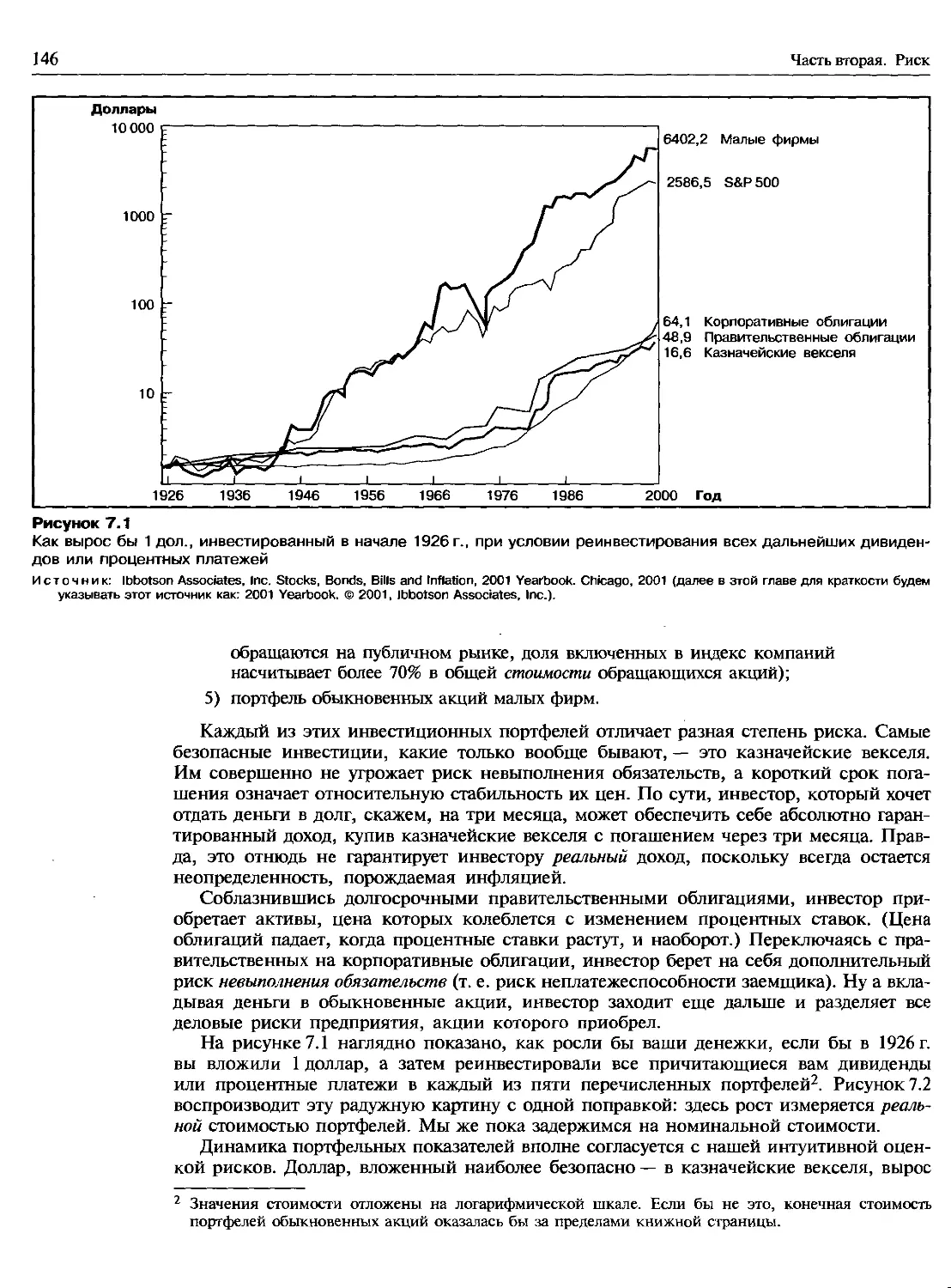

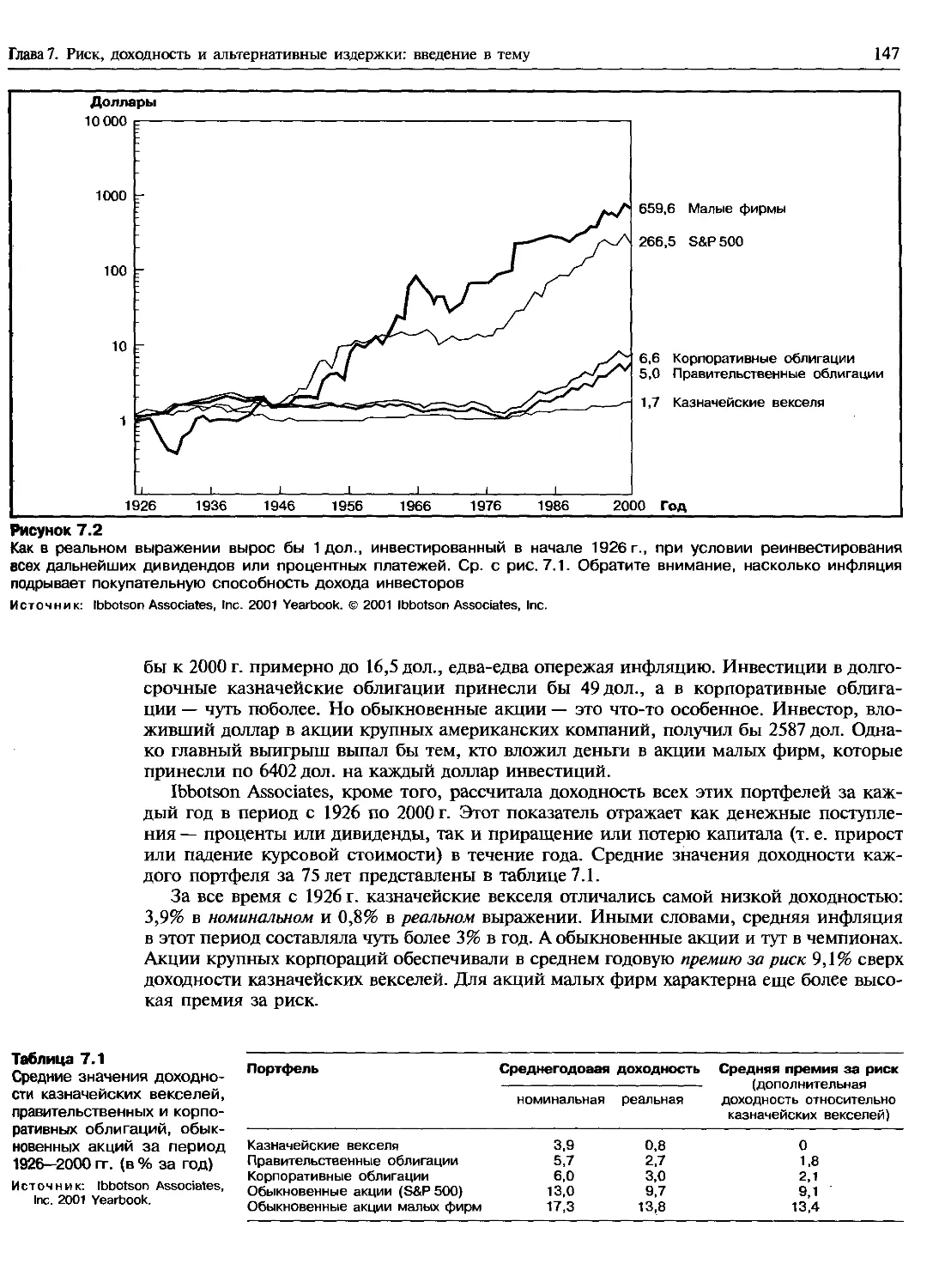

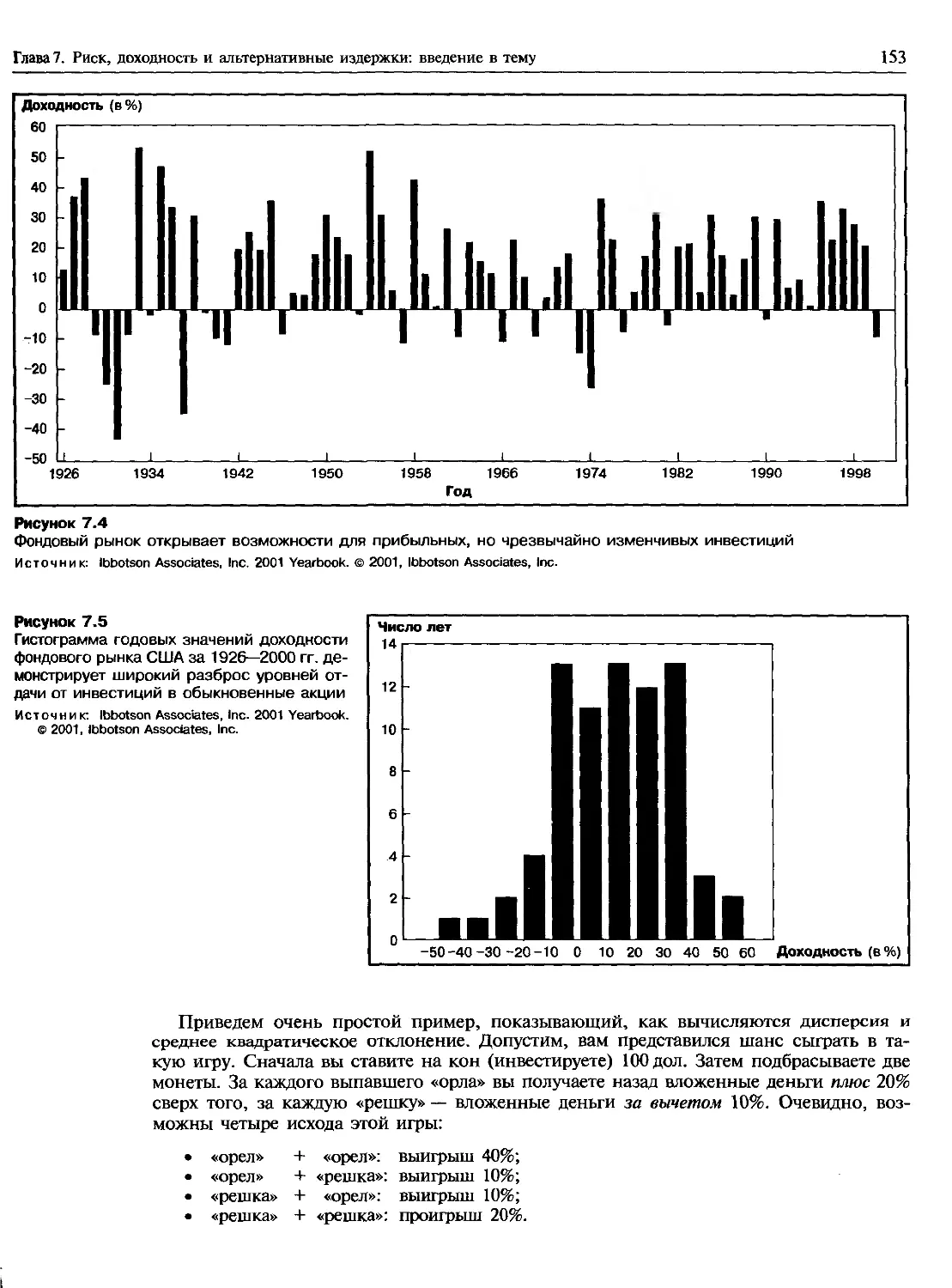

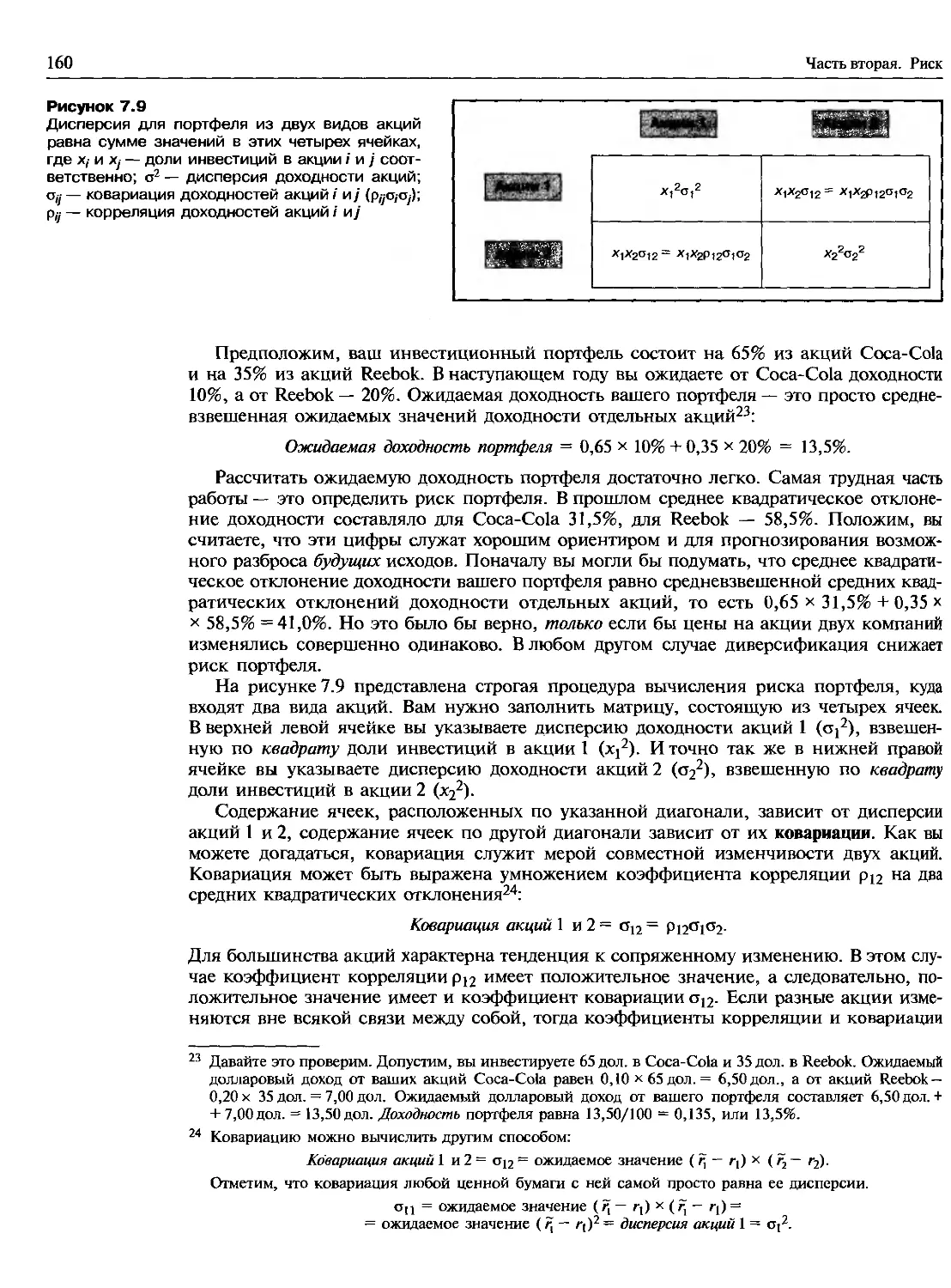

7.2. ИЗМЕРЕНИЕ РИСКА, ПРИСУЩЕГО ИНВЕСТИЦИОННОМУ ПОРТФЕЛЮ...........................152

Дисперсия и среднее квадратическое отклонение.....................................—

Оценка изменчивости.............................................................154

Как диверсификация снижает риск.................................................156

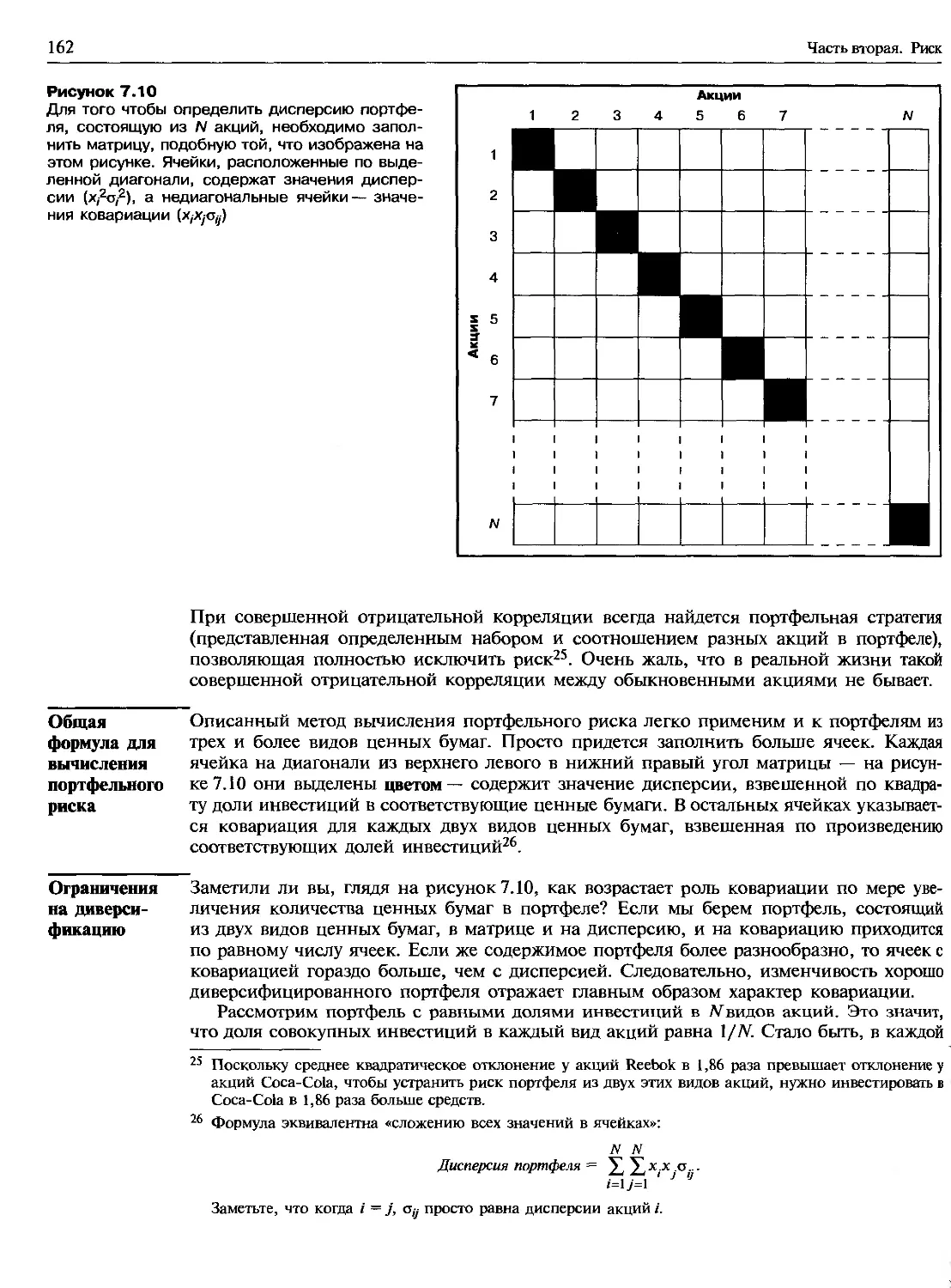

7.3. ВЫЧИСЛЕНИЕ ПОРТФЕЛЬНОГО РИСКА.................................................159

Общая формула для вычисления портфельного риска.................................162

Ограничения на диверсификацию.....................................................—

7.4. КАК ОТДЕЛЬНЫЕ ЦЕННЫЕ БУМАГИ ВЛИЯЮТ НА ПОРТФЕЛЬНЫЙ РИСК........................163

Бета — мерило рыночного риска.....................................................—

Почему бета ценных бумаг определяет риск портфеля...............................164

7.5. ДИВЕРСИФИКАЦИЯ И СЛАГАЕМОСТЬ СТОИМОСТЕЙ.......................................167

РЕЗЮМЕ......................................................................... 168

Рекомендуемая литература...........................................................169

Контрольные вопросы и задания........................................................—

Вопросы и задания для практических занятий.........................................171

Вопросы и задания повышенной сложности.............................................173

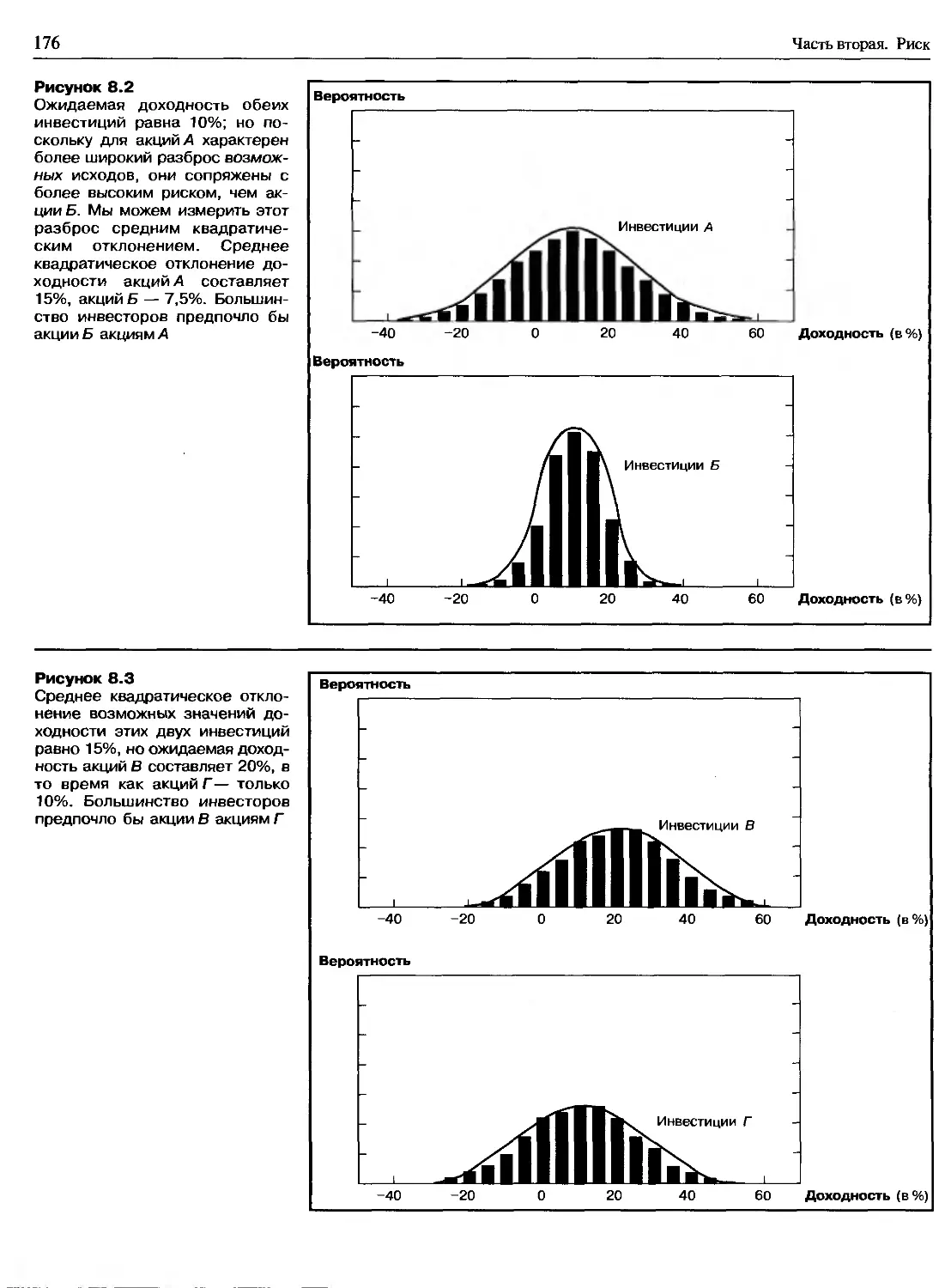

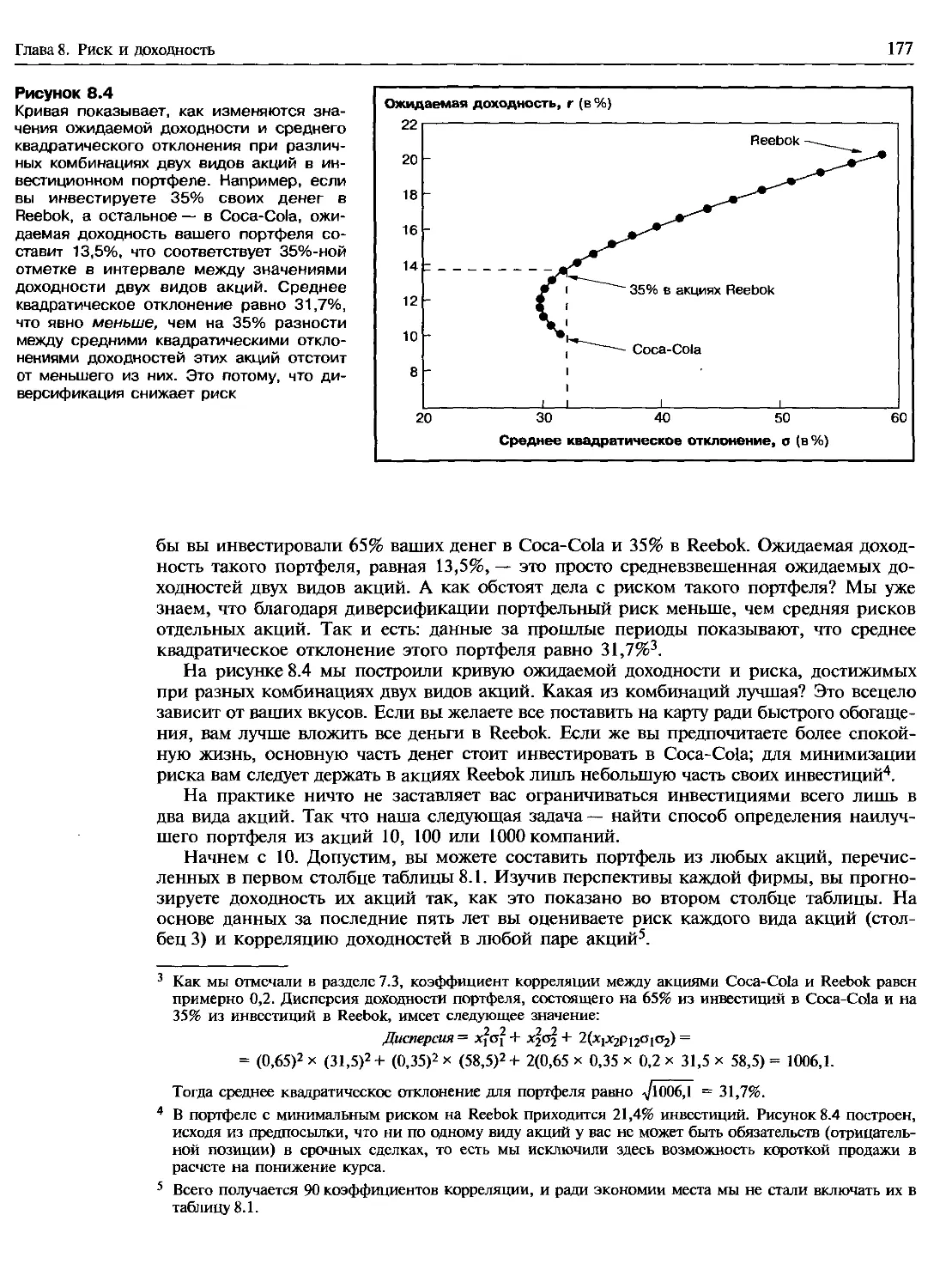

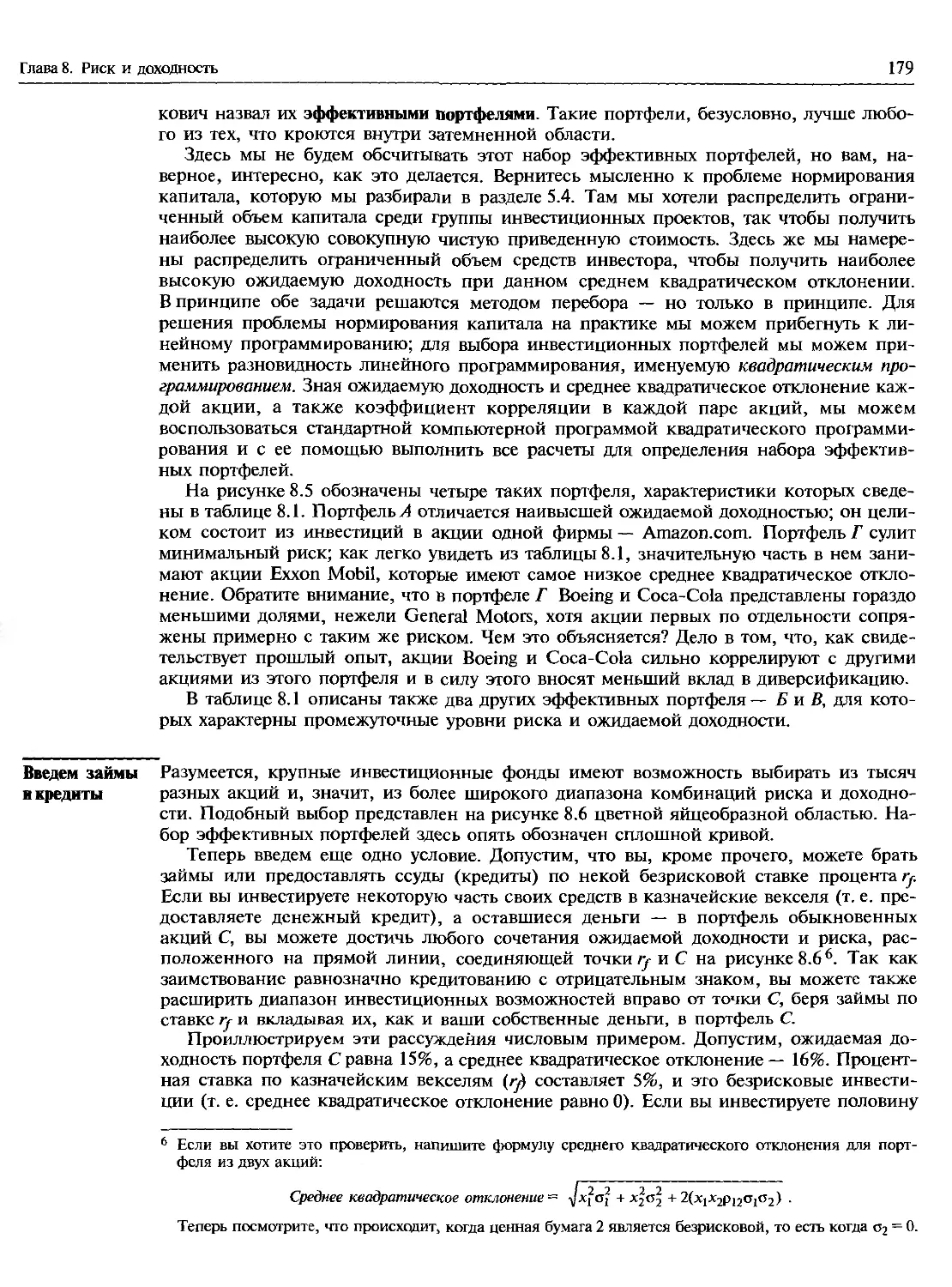

Глава 8. Риск и доходность............................................................174

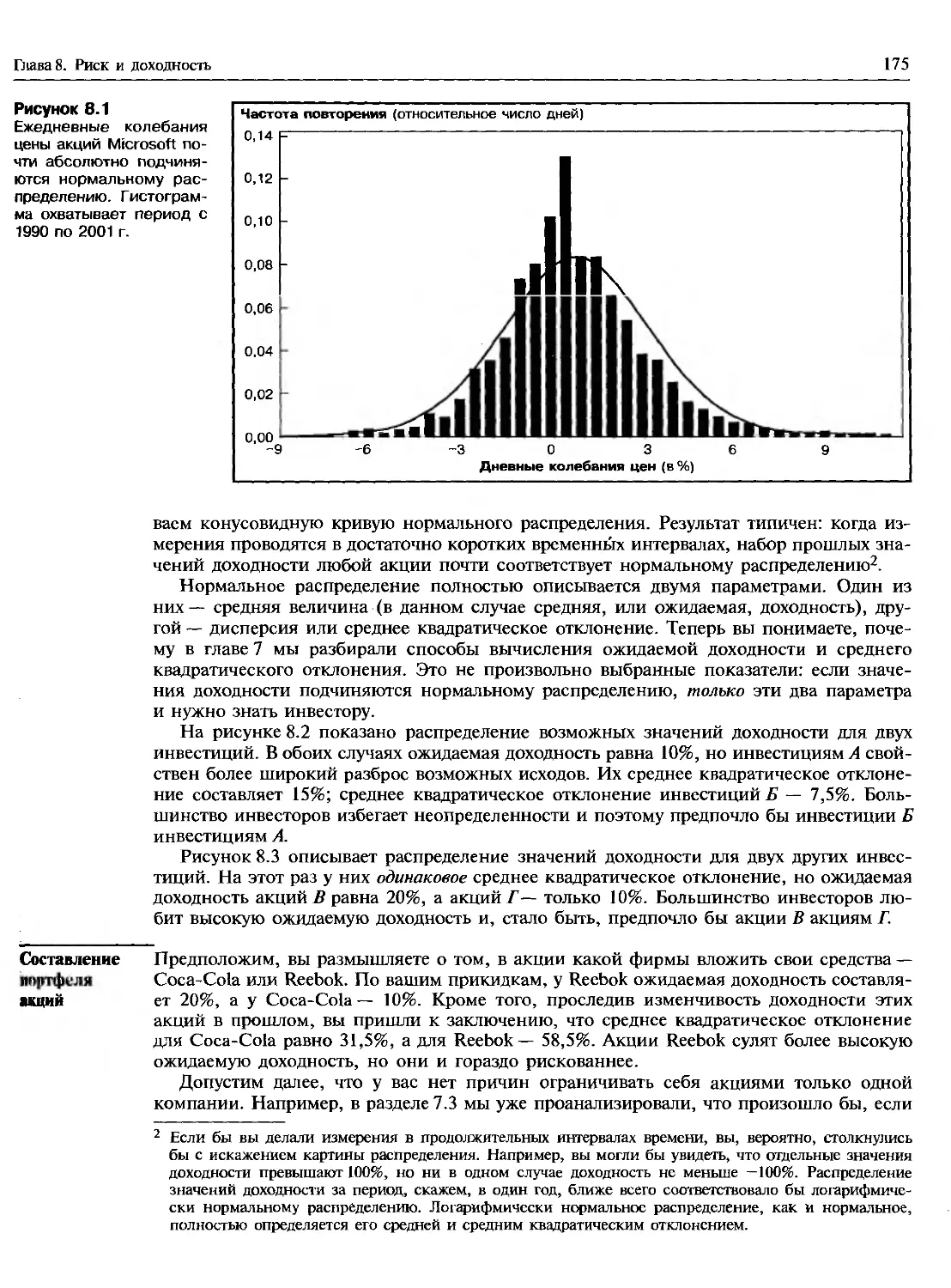

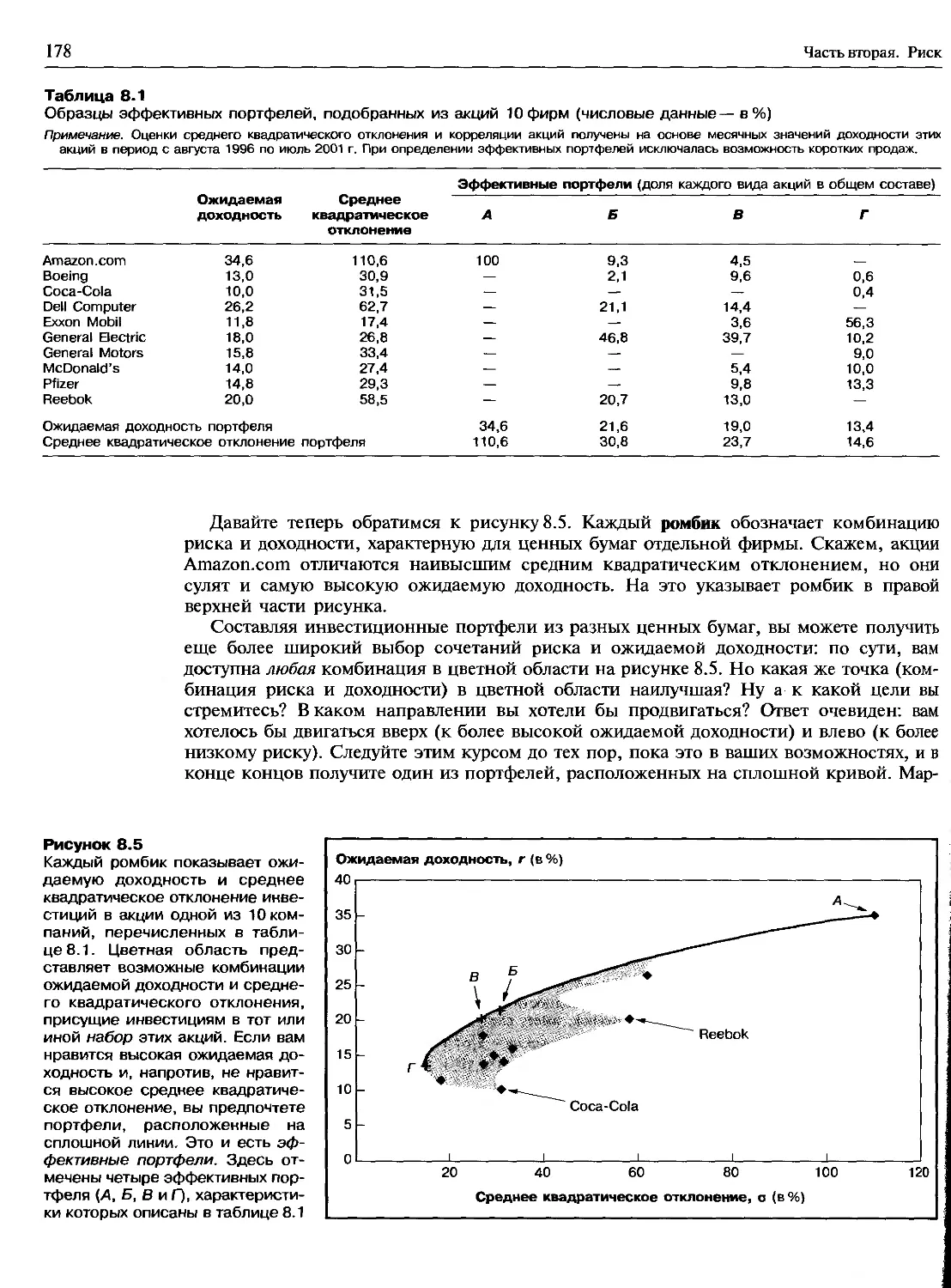

8.1. ГАРРИ МАРКОВИЧ И РОЖДЕНИЕ ТЕОРИИ ИНВЕСТИЦИОННОГО ПОРТФЕЛЯ.......................—

Составление портфеля акций......................................................175

Введем займы и кредиты..........................................................179

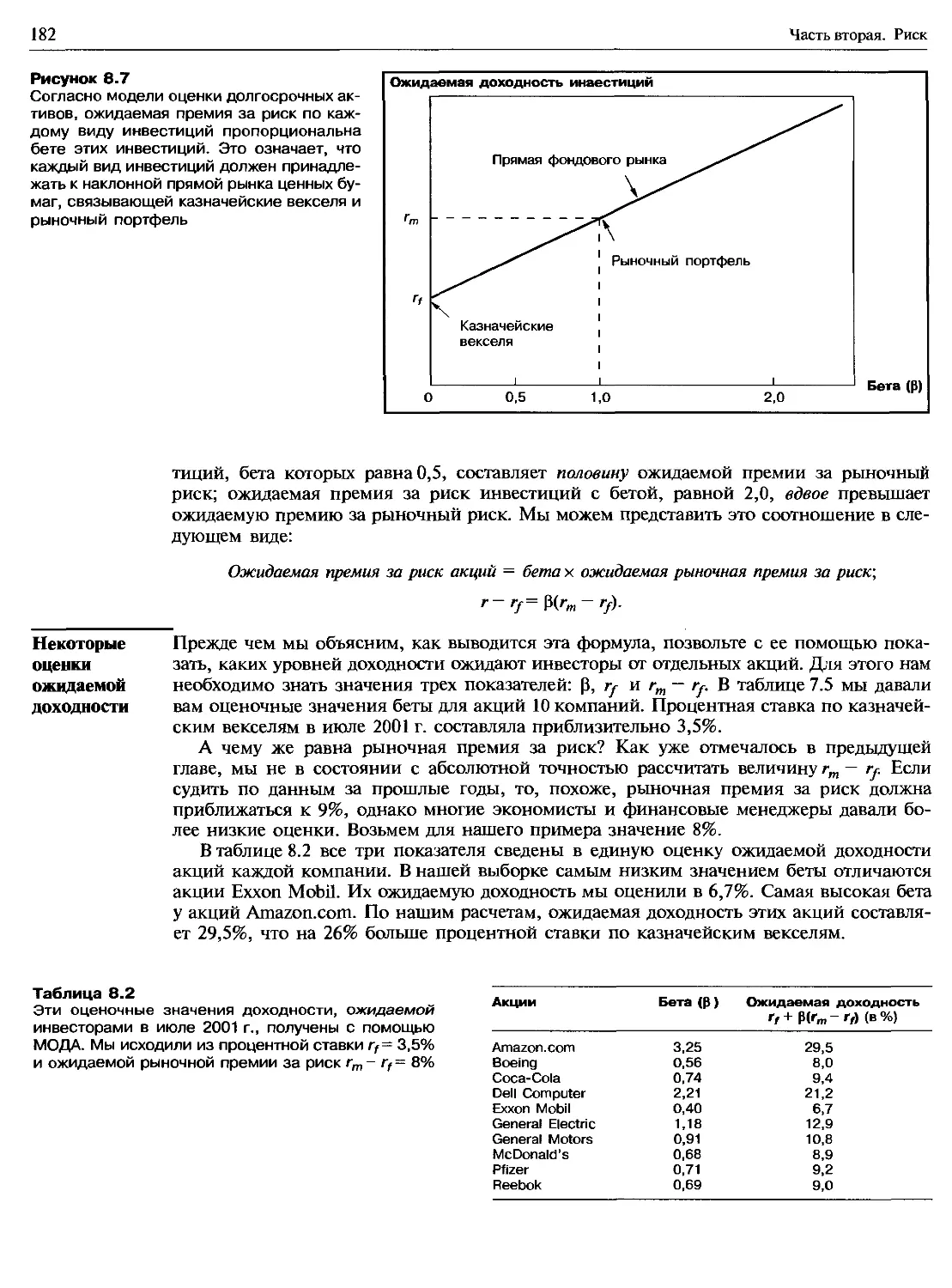

8.2. СООТНОШЕНИЕ МЕЖДУ РИСКОМ И ДОХОДНОСТЬЮ .......................................181

Некоторые оценки ожидаемой доходности...........................................182

О модели оценки долгосрочных активов............................................183

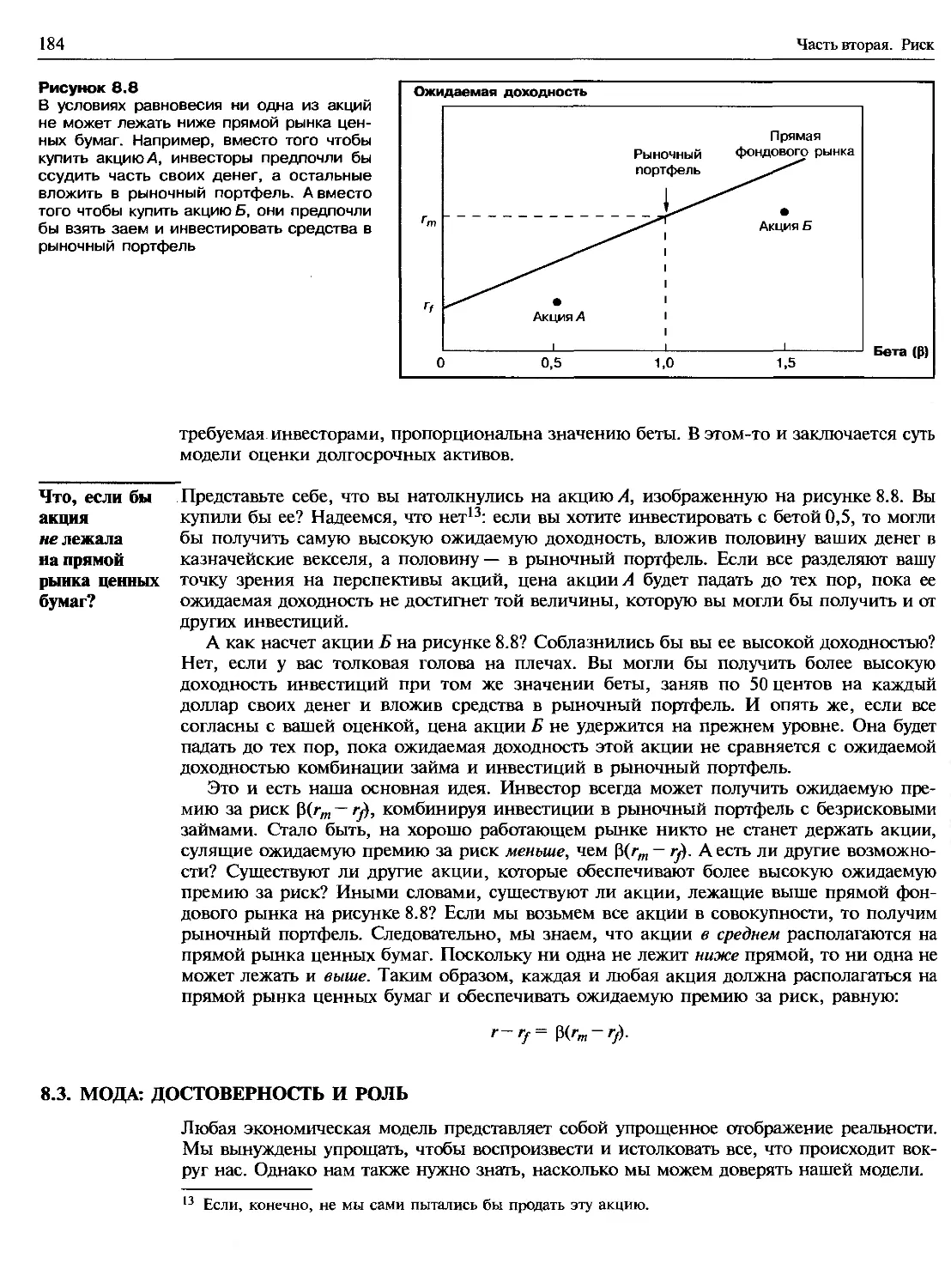

Что, если бы акция не лежала на прямой рынка ценных бумаг?......................184

Содержание

ix

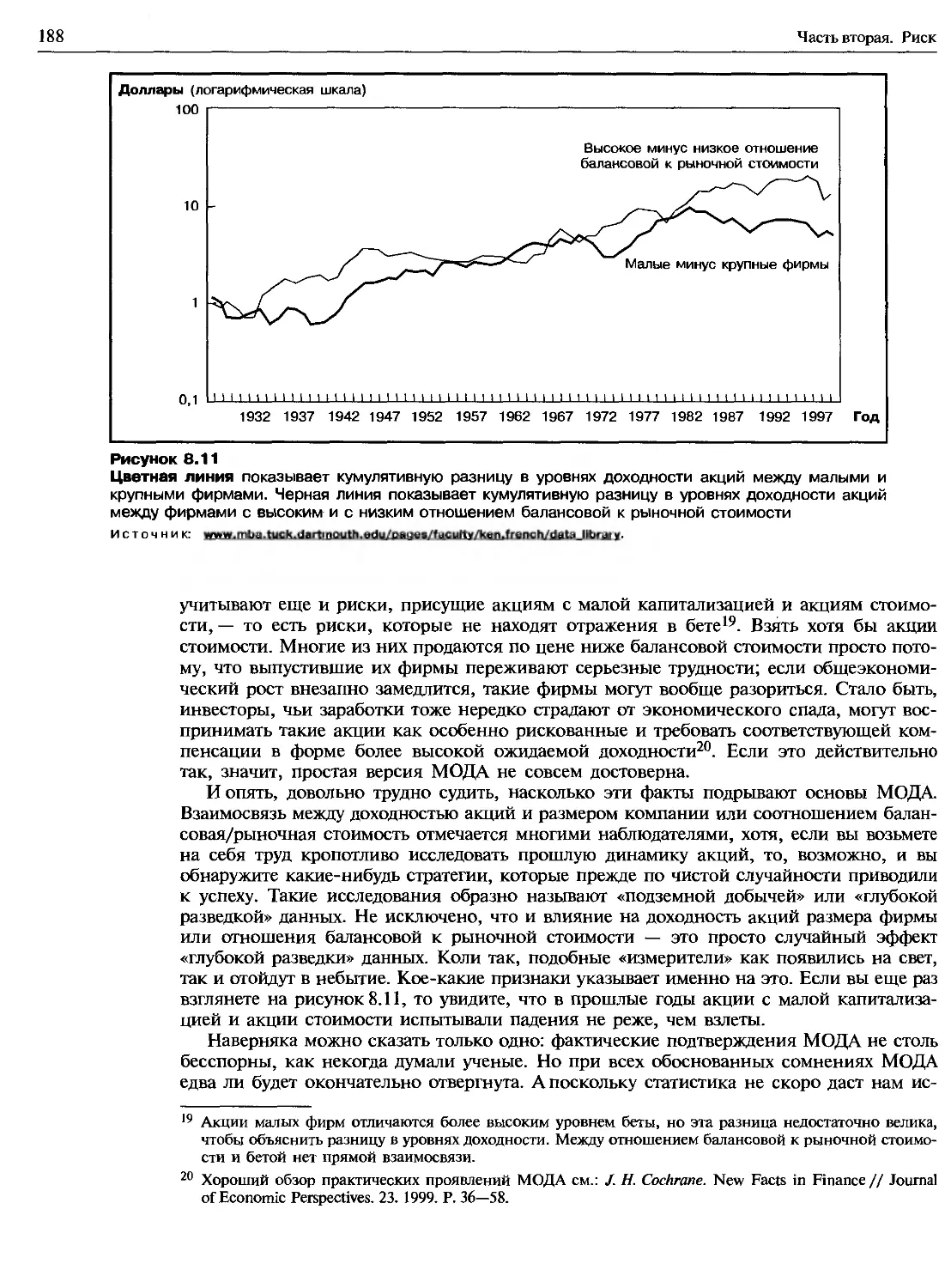

8.3. МОДА: ДОСТОВЕРНОСТЬ И РОЛЬ...................................................184

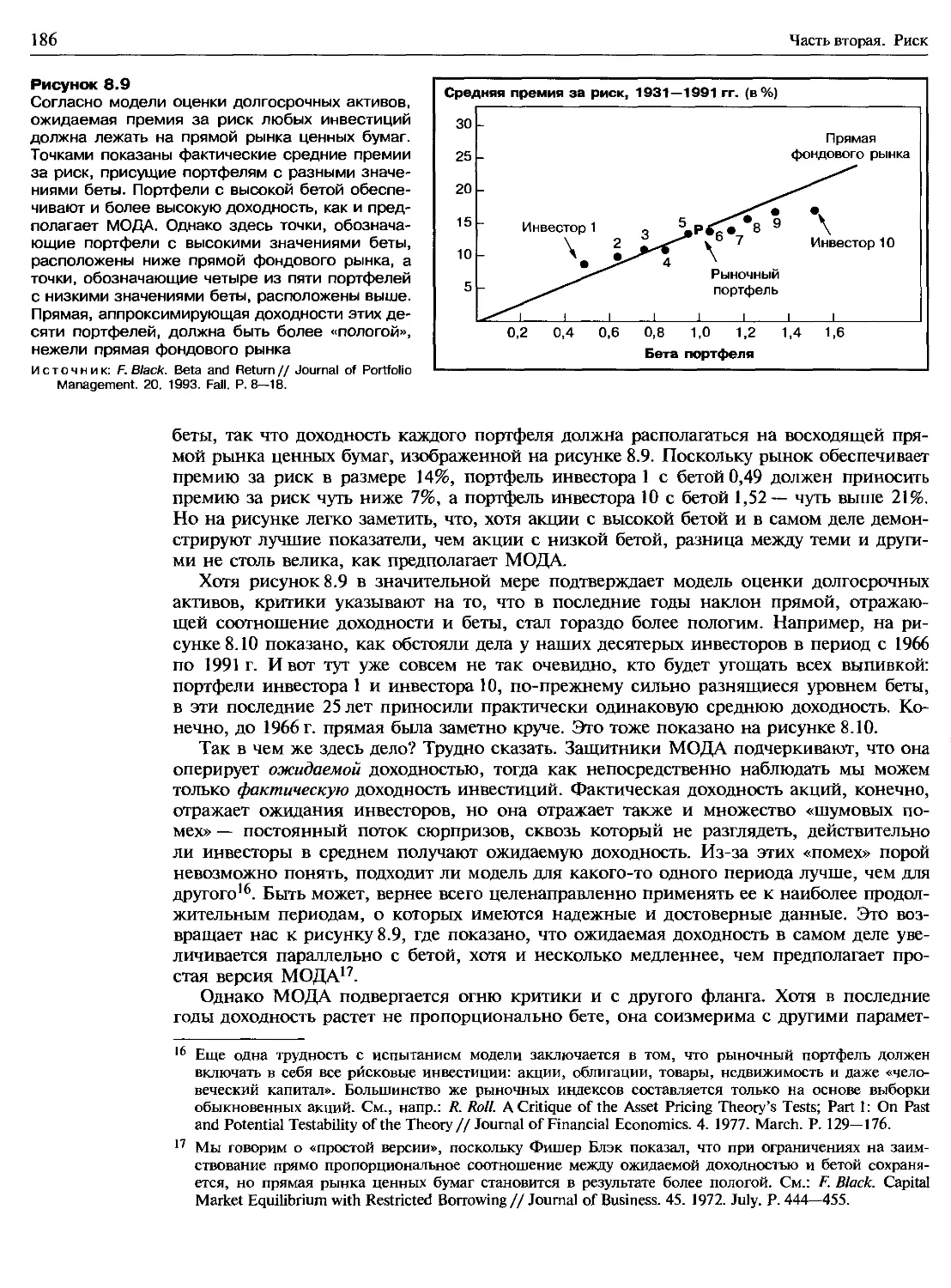

Проверка МОДА..................................................................185

Предпосылки в основе МОДА......................................................189

8.4. НЕКОТОРЫЕ АЛЬТЕРНАТИВНЫЕ ТЕОРИИ................................................—

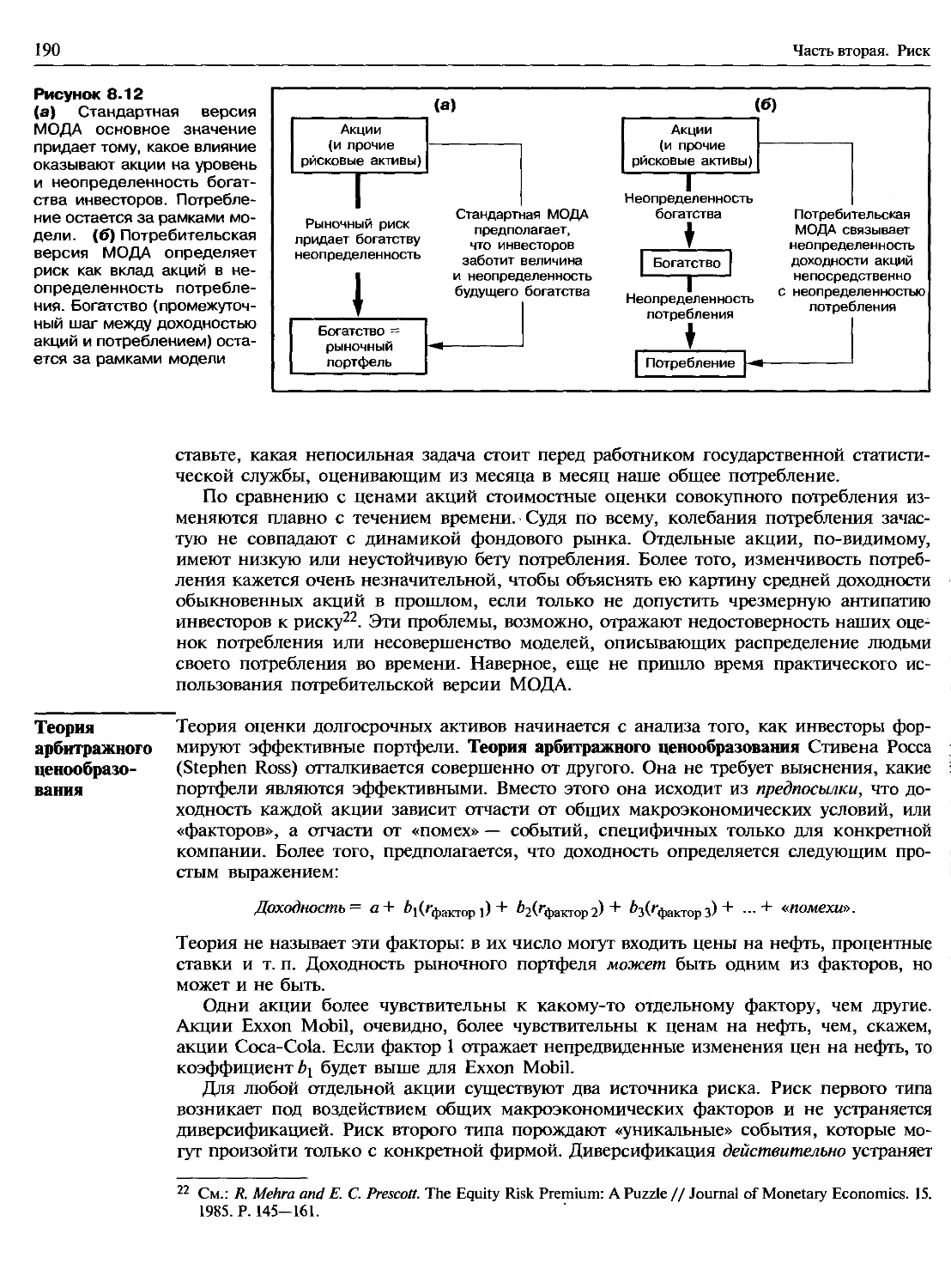

Бета потребления против рыночной беты............................................—

Теория арбитражного ценообразования............................................190

Сравнение МОДА и МАЦ...........................................................191

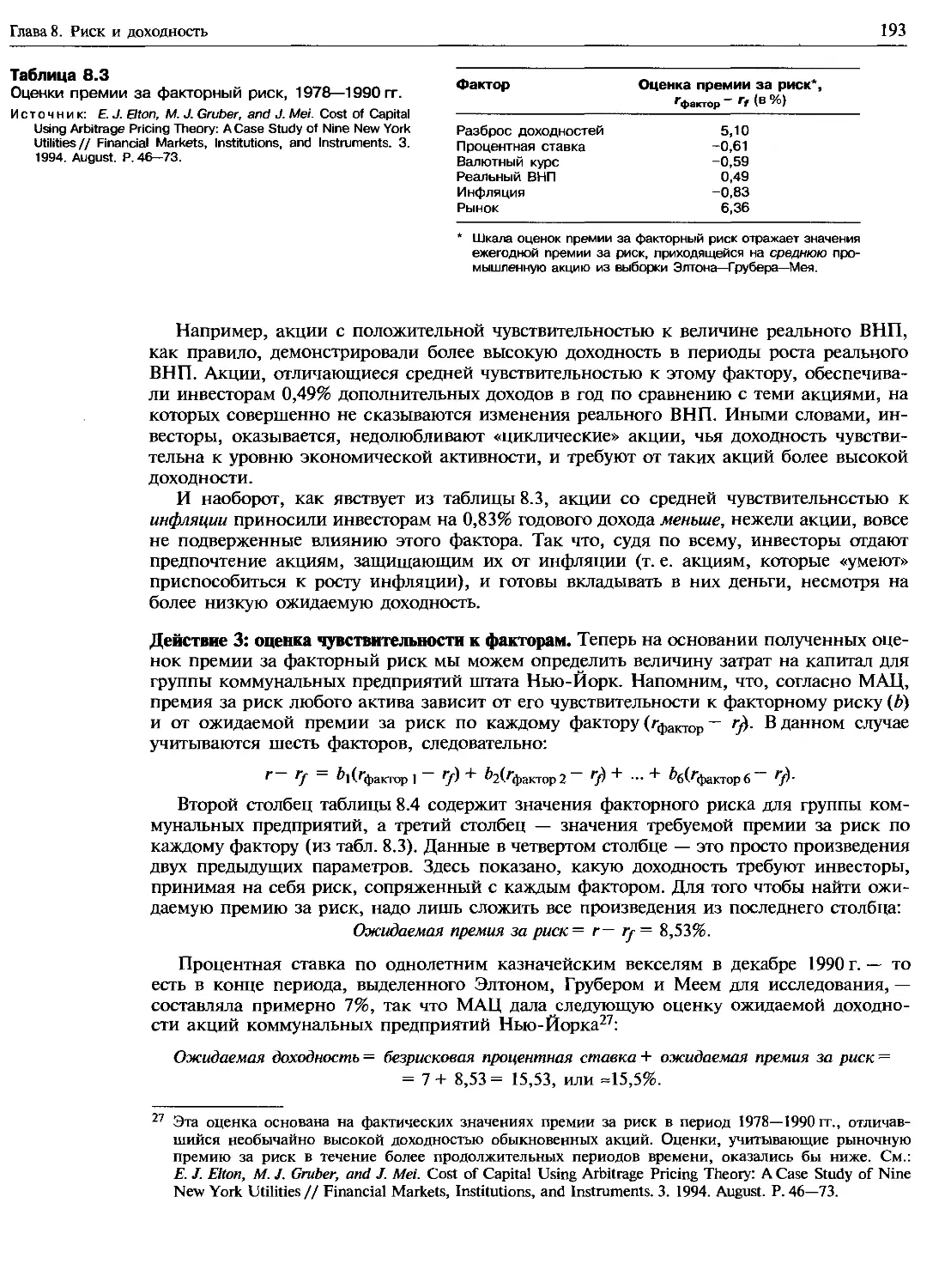

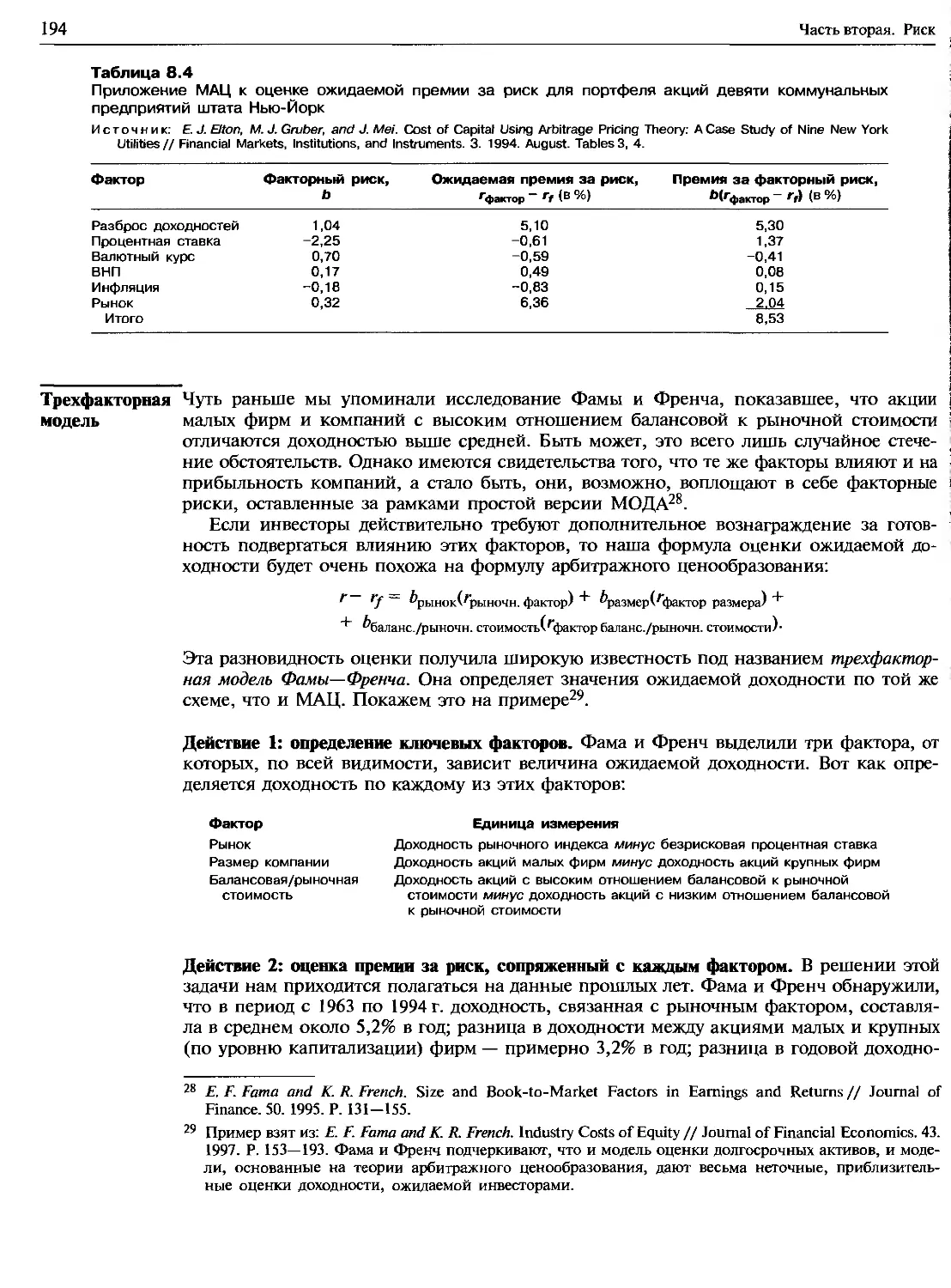

Пример МАЦ.....................................................................192

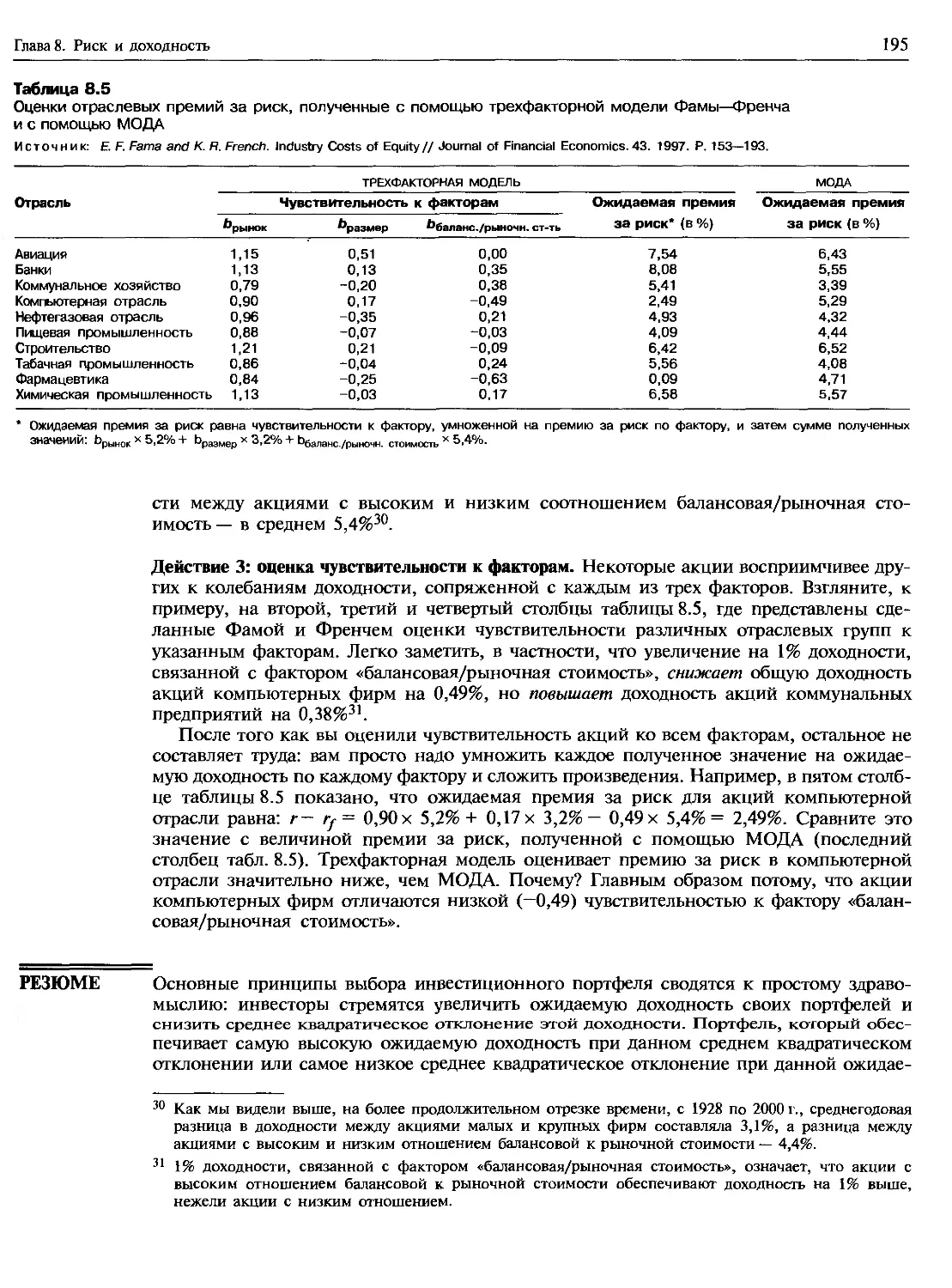

Трехфакторная модель...........................................................194

РЕЗЮМЕ.........................................................................195

Рекомендуемая литература..........................................................197

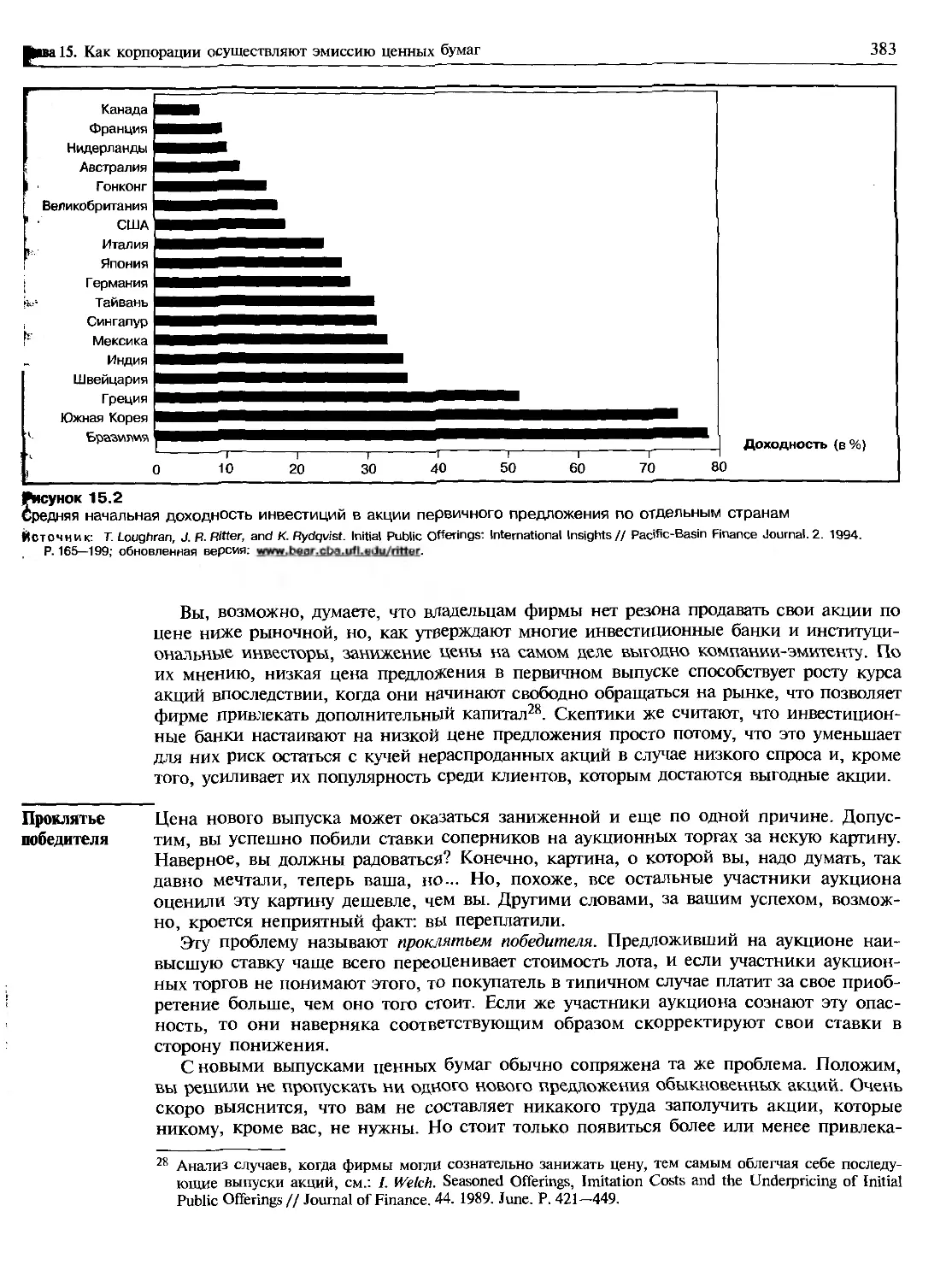

Контрольные вопросы и задания.....................................................198

Вопросы и задания для практических занятий........................................199

Вопросы и задания повышенной сложности............................................202

Глава 9. Планирование капитальных вложений и риск....................................203

9.1. ЗАТРАТЫ НА КАПИТАЛ ДЛЯ КОМПАНИИ И ДЛЯ ПРОЕКТА................................204

Абсолютный слух и затраты на капитал...........................................205

9.2. ИЗМЕРЕНИЕ ЗАТРАТ НА СОБСТВЕННЫЙ КАПИТАЛ......................................206

Ожидаемая доходность обыкновенных акций Union Pacific Corp.....................208

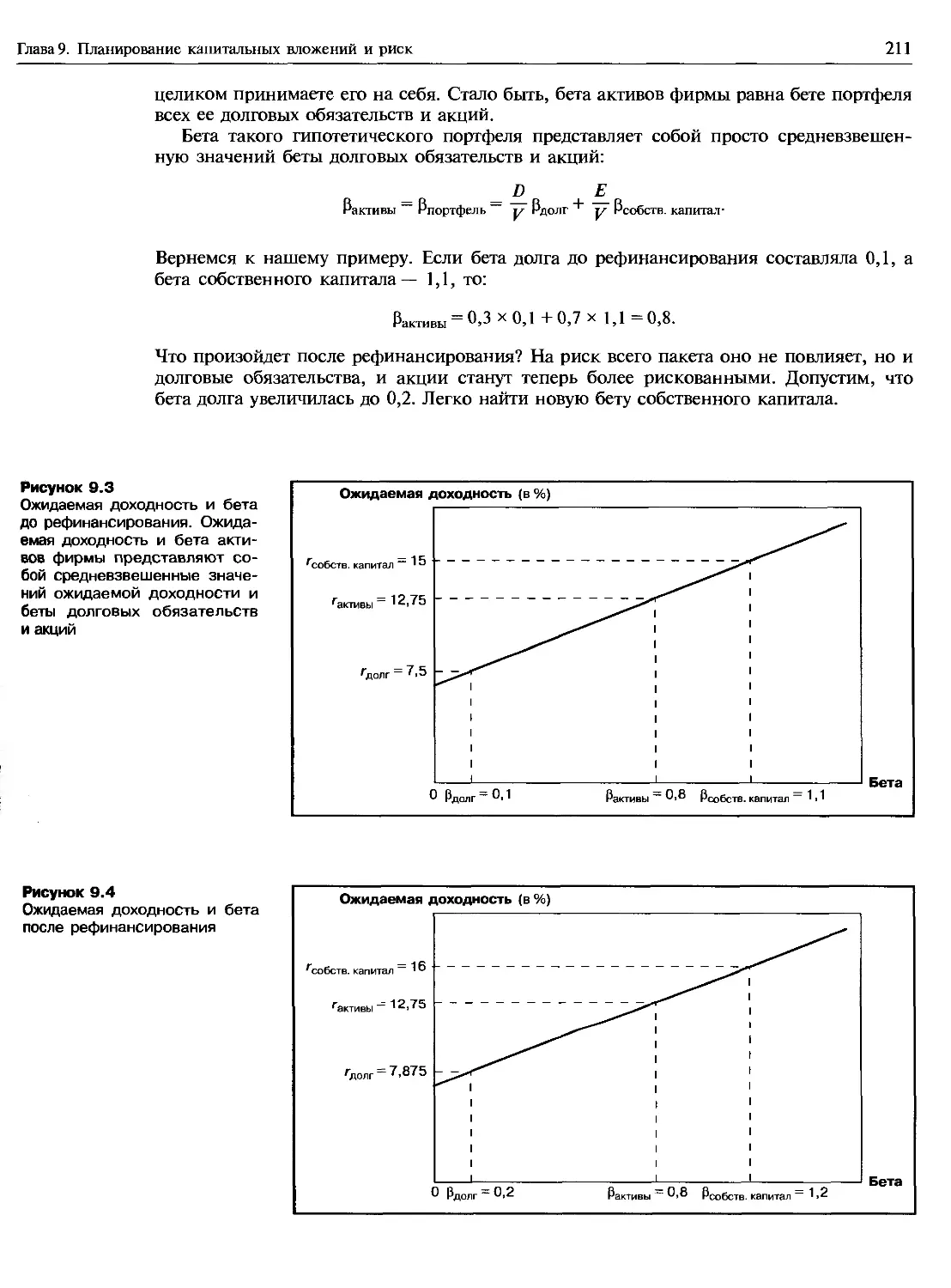

9.3. СТРУКТУРА КАПИТАЛА И ЗАТРАТЫ КОМПАНИИ НА КАПИТАЛ.............................209

Как изменение структуры капитала влияет на бету................................210

Структура капитала и ставки дисконтирования....................................212

Вернемся к затратам на капитал Union Pacific...................................213

9.4. СТАВКИ ДИСКОНТИРОВАНИЯ ДЛЯ МЕЖДУНАРОДНЫХ ПРОЕКТОВ..............................—

Зарубежные инвестиции не всегда сопряжены с более высоким риском.................—

Иностранные инвестиции в США...................................................214

Есть ли страны, где затраты на капитал ниже?...................................215

9.5. ОПРЕДЕЛЕНИЕ СТАВКИ ДИСКОНТИРОВАНИЯ В СЛУЧАЕ,

КОГДА ВЫ НЕ МОЖЕТЕ ВЫЧИСЛИТЬ БЕТУ.................................................216

Избегайте случайных факторов при определении ставки дисконтирования..............—

Чем определяется бета активов?.................................................218

В поиске ключей................................................................220

9.6. ЕЩЕ ОДИН ВЗГЛЯД НА РИСК И ДИСКОНТИРОВАННЫЙ ДЕНЕЖНЫЙ ПОТОК......................-

Когда можно использовать единую скорректированную на риск

ставку дисконтирования для долгосрочных активов.............................222

Типичная ошибка................................................................223

Когда вы не можете использовать единую скорректированную на риск

ставку дисконтирования для долгосрочных активов...............................—

РЕЗЮМЕ.........................................................................225

Рекомендуемая литература..........................................................226

Контрольные вопросы и задания.......................................................—

Вопросы и задания для практических занятий........................................228

Вопросы и задания повышенной сложности............................................230

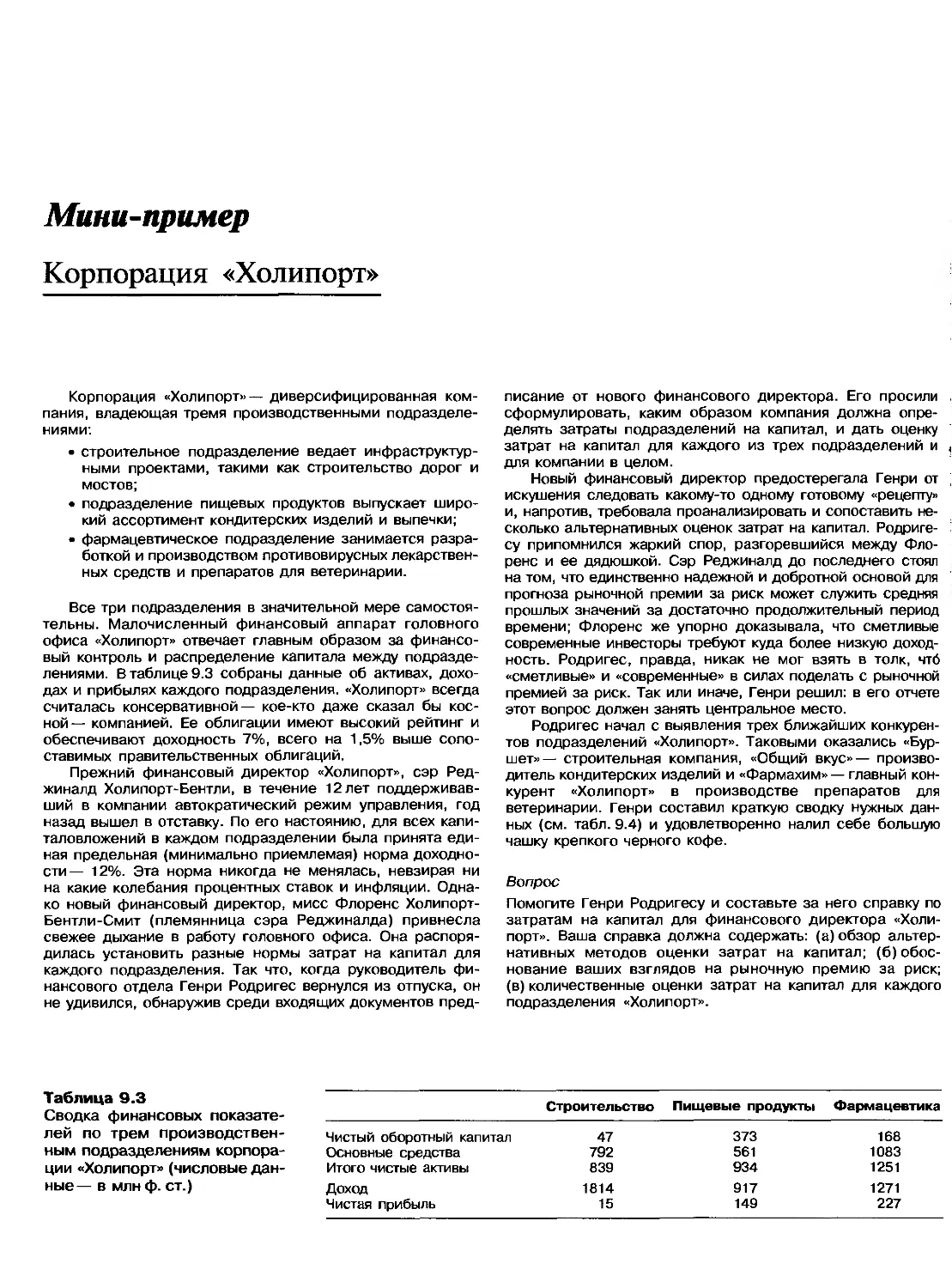

Мини-пример. Корпорация «Холипорт»................................................232

Вторая часть: веб-сайты...........................................................234

X

Содержание

Часть третья. ПРАКТИЧЕСКИЕ ПРОБЛЕМЫ планирования

КАПИТАЛЬНЫХ ВЛОЖЕНИЙ

Глава 10. Проект — это не черный ящик................................................237

10.1. АНАЛИЗ ЧУВСТВИТЕЛЬНОСТИ.....................................................238

Ценность информации...........................................................239

Ограничения в анализе чувствительности........................................240

Анализ сценариев................................................................—

Анализ безубыточности...........................................................—

Операционный рычаг и точка безубыточности.....................................243

10.2. ИМИТАЦИОННАЯ МОДЕЛЬ МОНТЕ-КАРЛО.............................................245

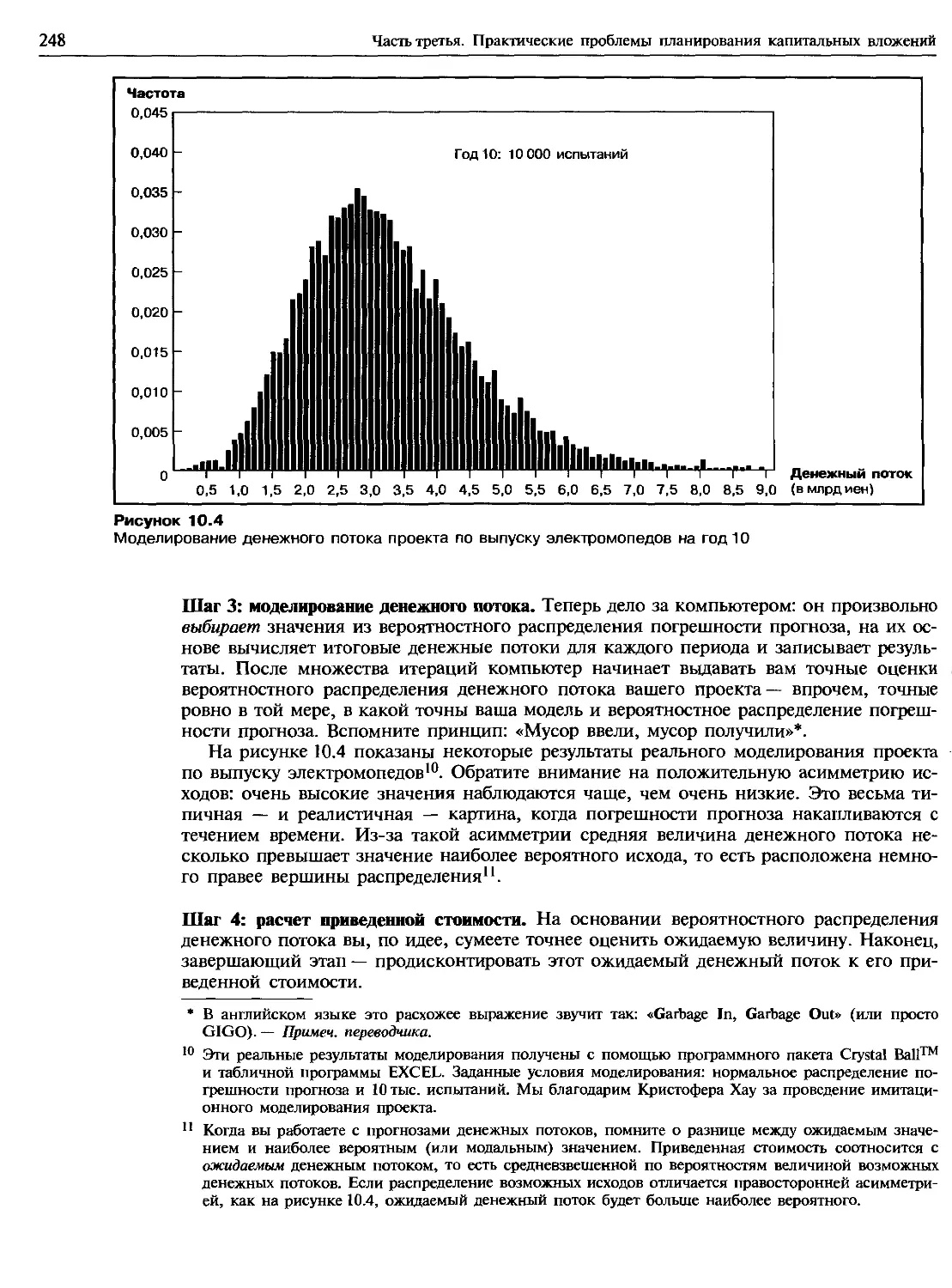

Моделирование проекта по выпуску электромопедов.................................—

Моделирование НИОКР в фармацевтике............................................249

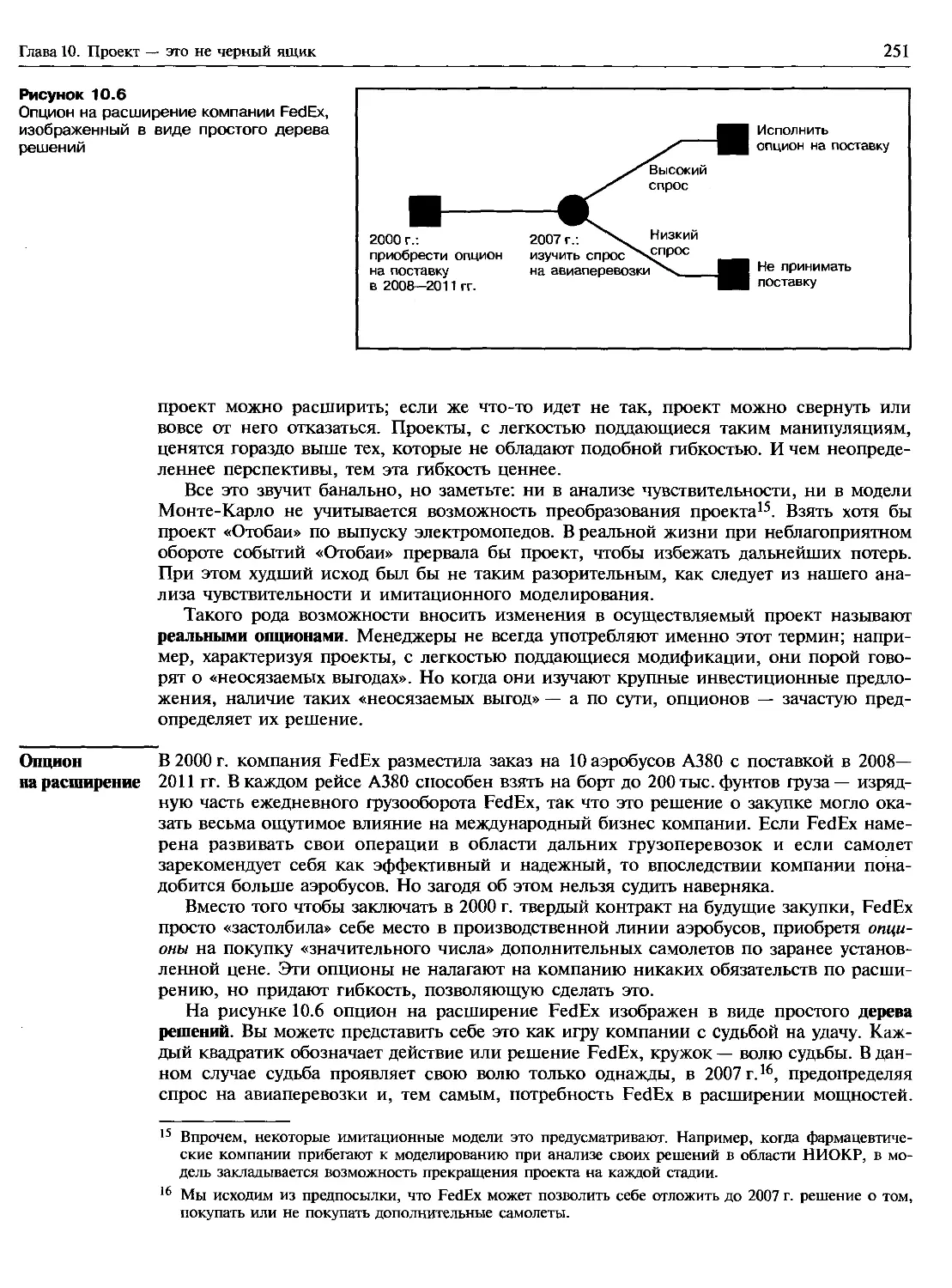

10.3. РЕАЛЬНЫЕ ОПЦИОНЫ И ДЕРЕВО РЕШЕНИЙ...........................................250

Опцион на расширение..........................................................251

Опцион на прекращение проекта.................................................252

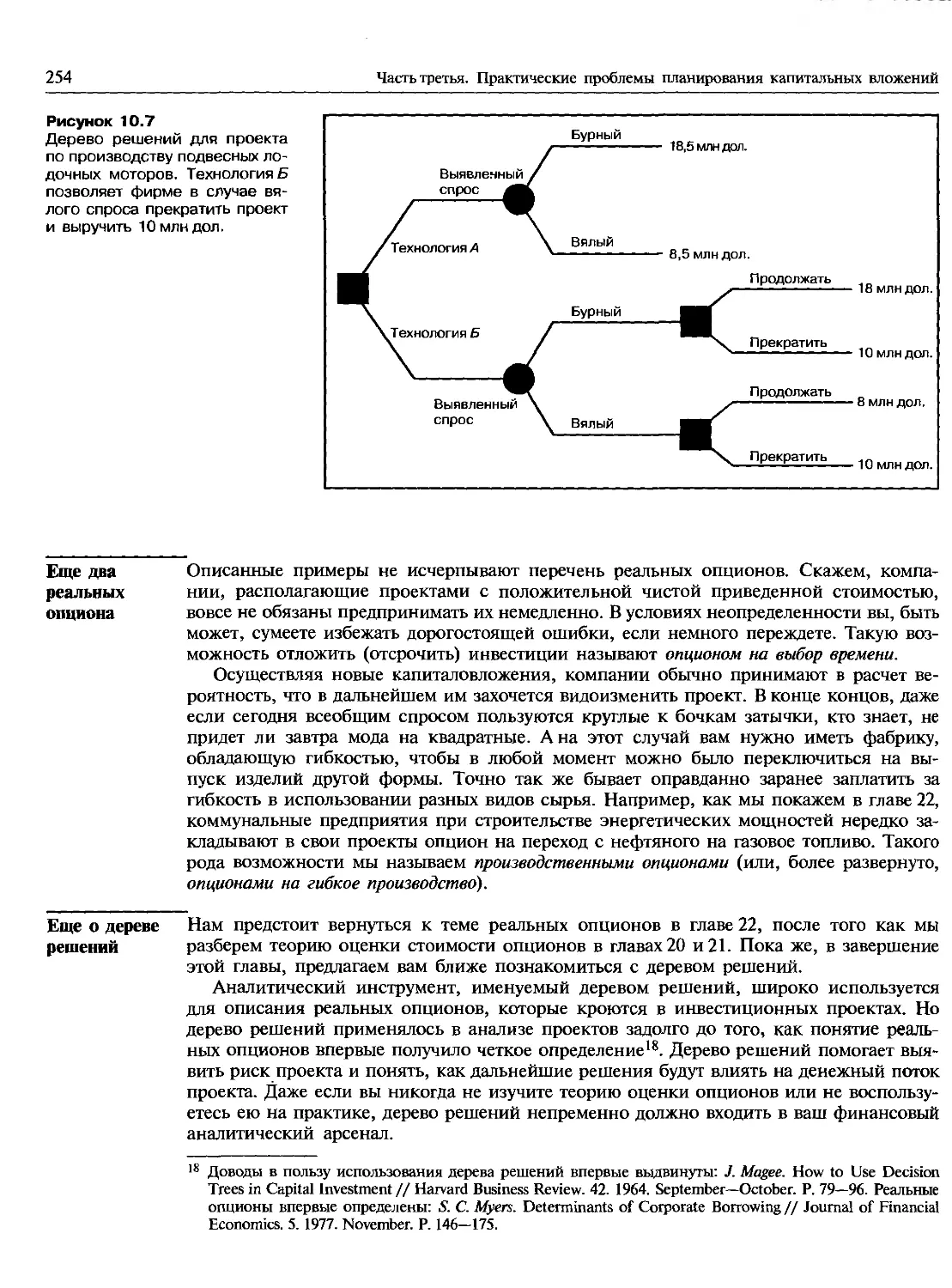

Еще два реальных опциона......................................................254

Еще о дереве решений............................................................—

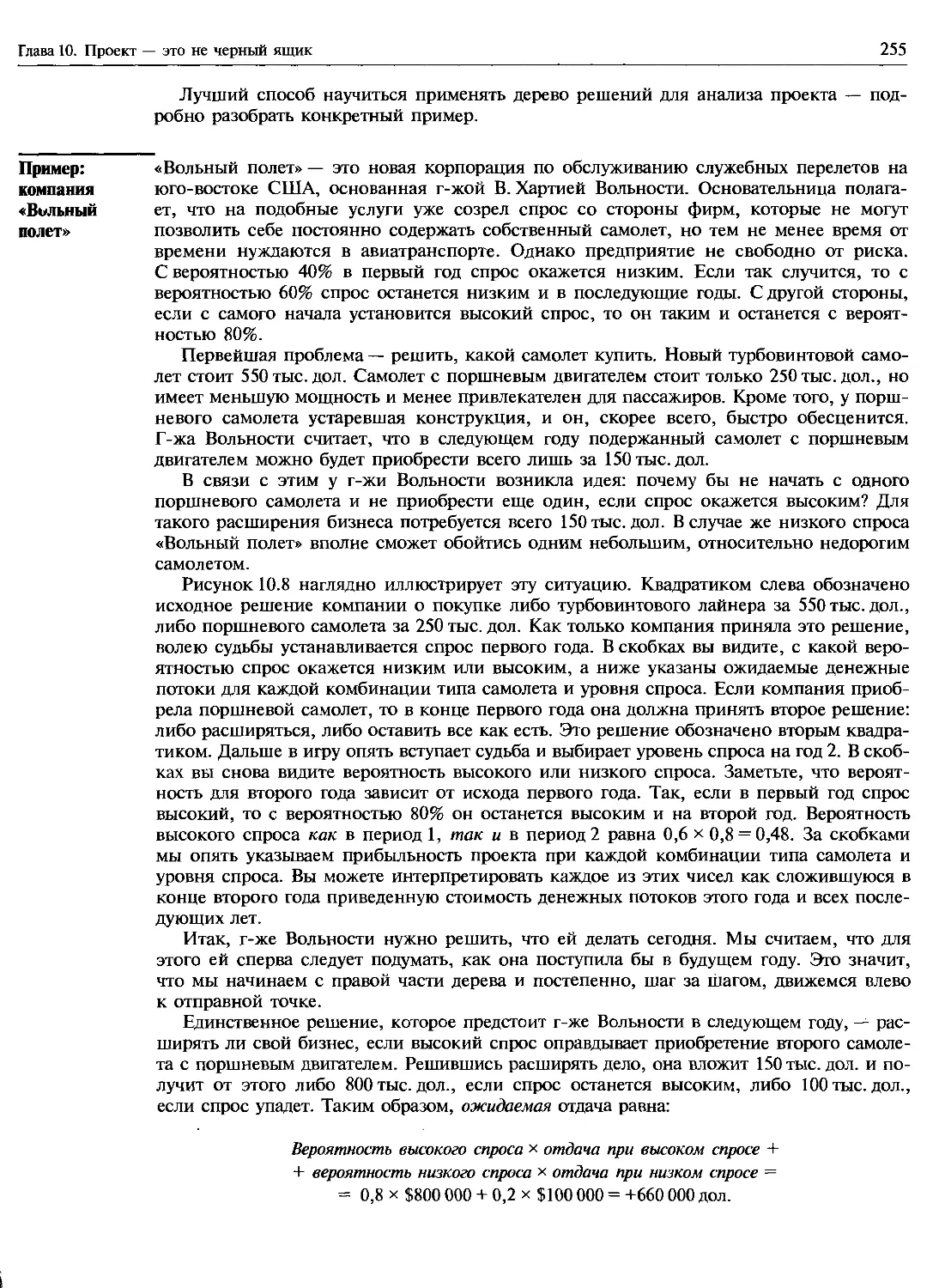

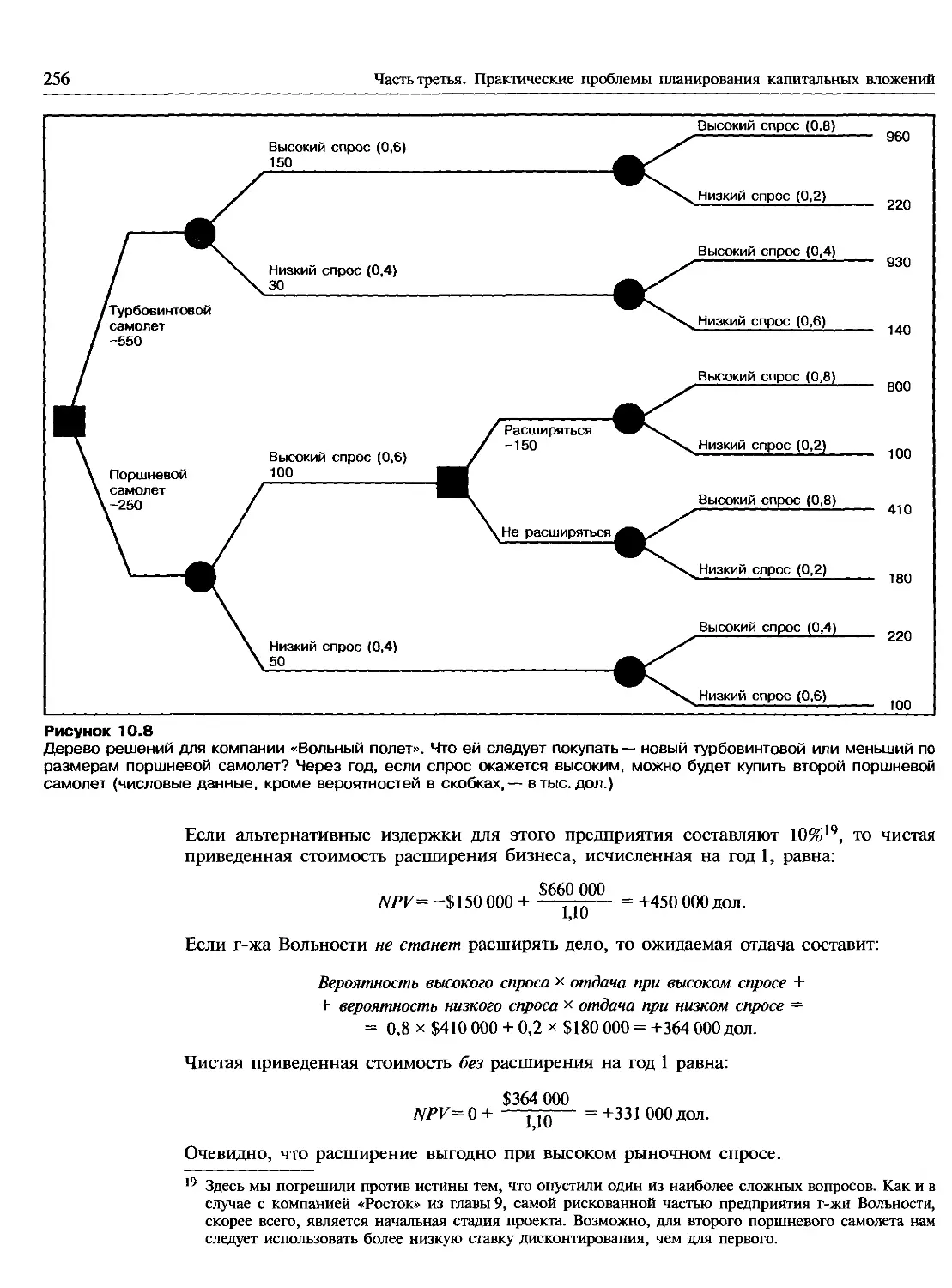

Пример: компания «Вольный полет»..............................................255

Доводы «за» и «против» дерева решений.........................................258

Дерево решений и модель Монте-Карло.............................................—

РЕЗЮМЕ........................................................................259

Рекомендуемая литература..........................................................260

Контрольные вопросы и задания.....................................................261

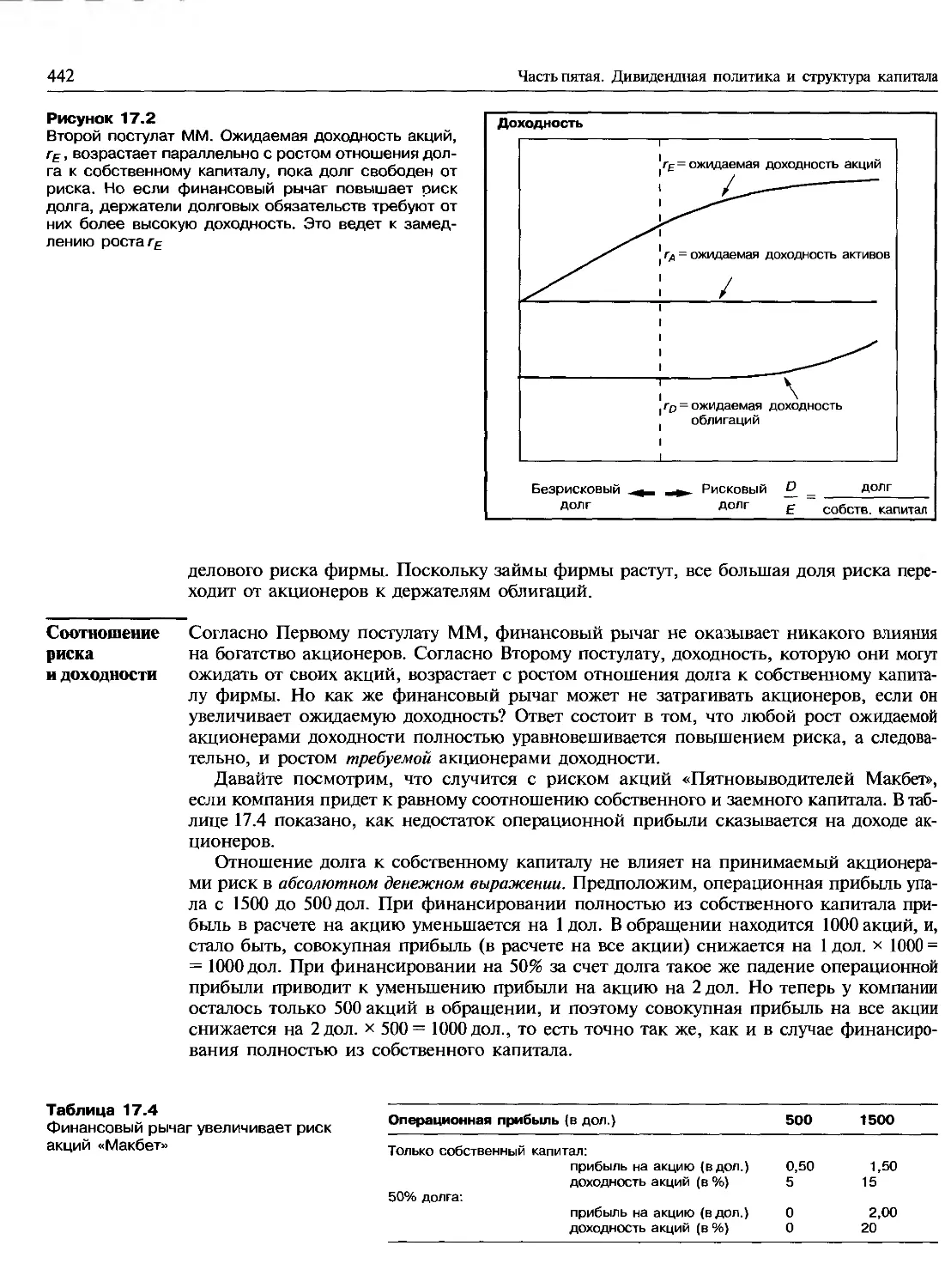

Вопросы и задания для практических занятий..........................................—

Вопросы и задания повышенной сложности............................................263

Мини-пример. Уолдо Каунти.........................................................264

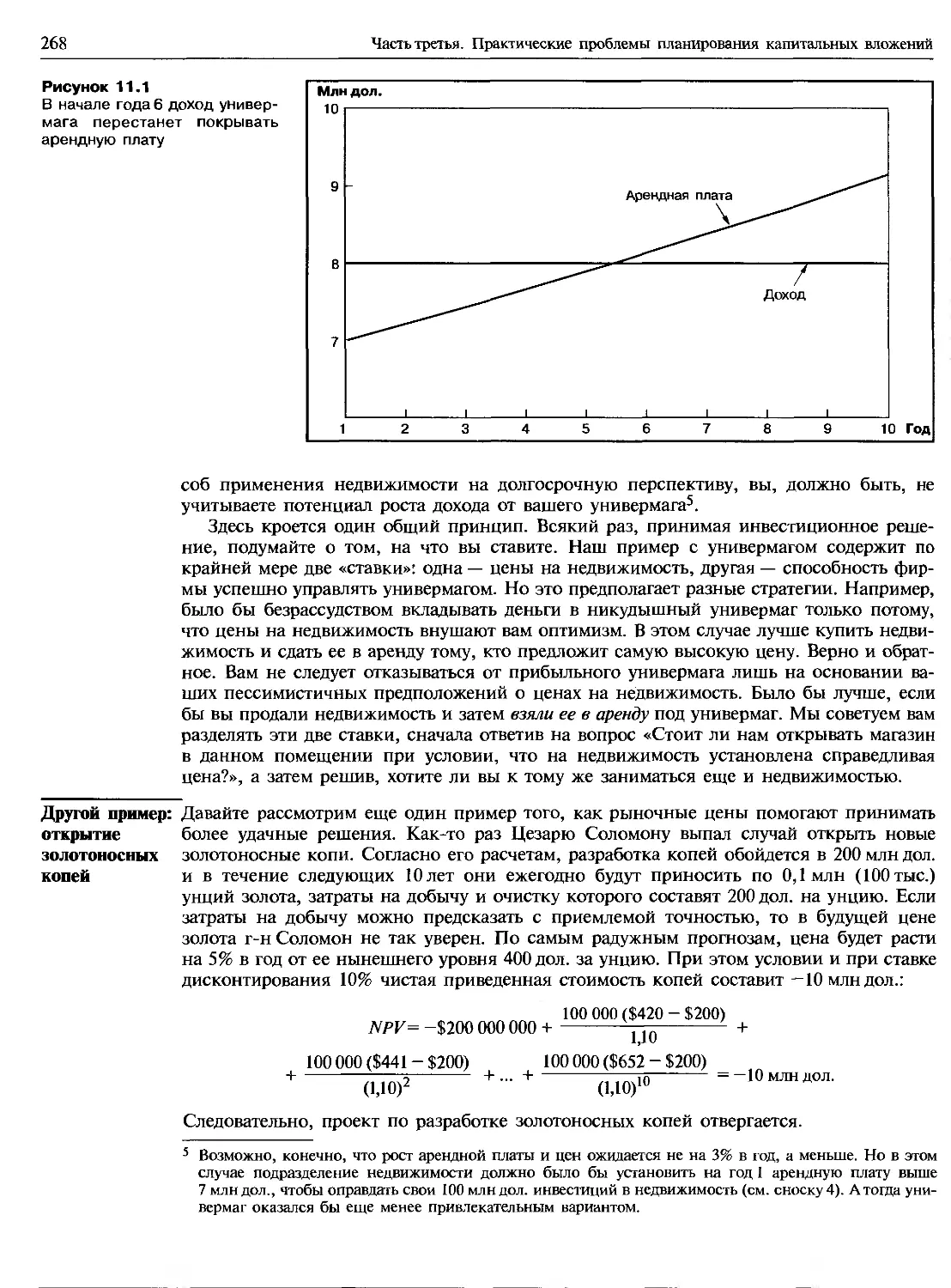

Глава 11. Откуда берется положительная чистая приведенная стоимость..................265

11.1. ПРЕЖДЕ ВСЕГО СМОТРИТЕ НА РЫНОЧНУЮ СТОИМОСТЬ...................................—

«Кадиллак» и кинозвезда.......................................................266

Пример: инвестиции в новый универмаг............................................—

Другой пример: открытие золотоносных копей....................................268

11.2. ПРОГНОЗИРОВАНИЕ ЭКОНОМИЧЕСКОЙ РЕНТЫ.........................................271

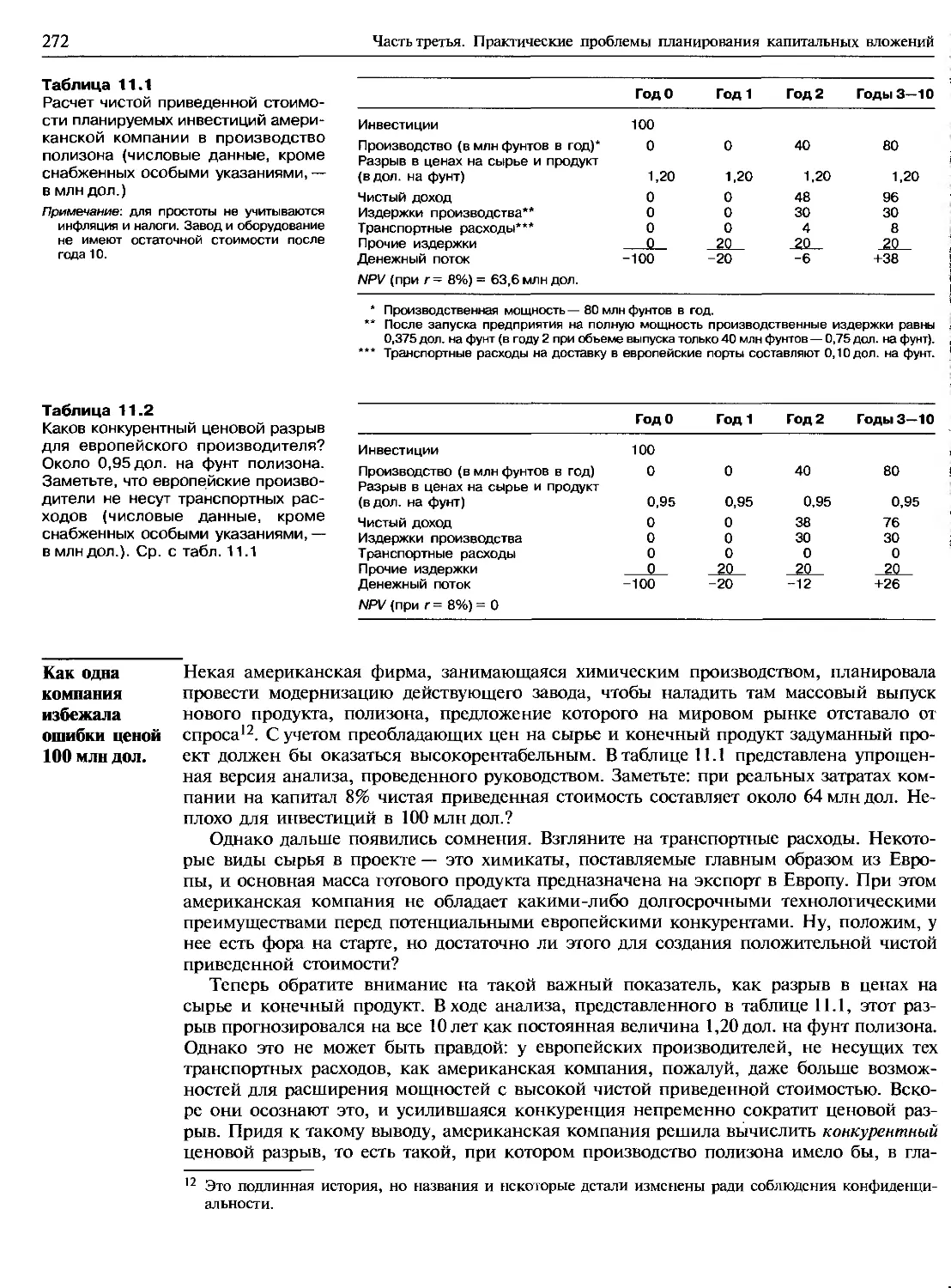

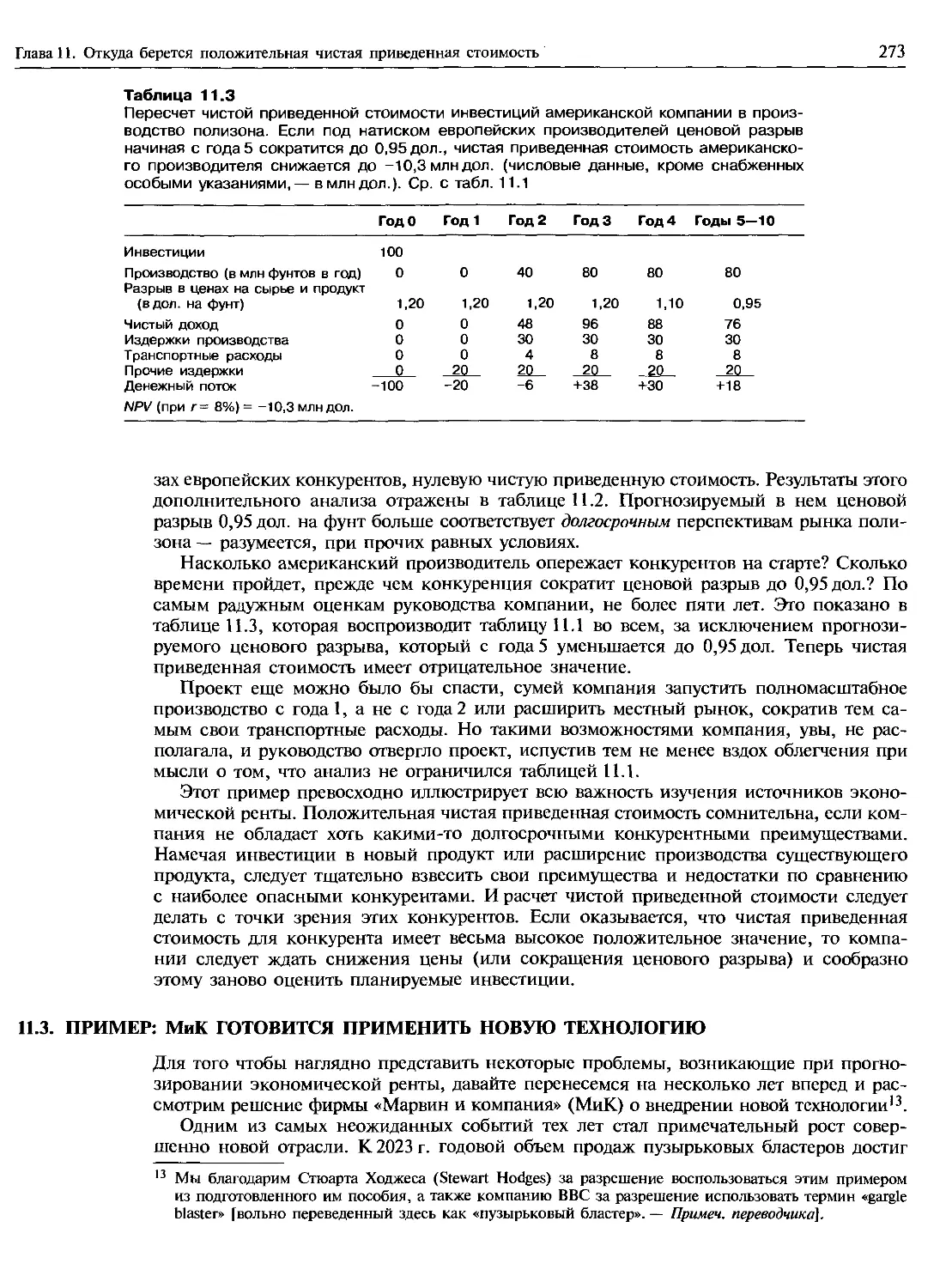

Как одна компания избежала ошибки ценой 100 млн дол...........................272

11.3. ПРИМЕР: МиК ГОТОВИТСЯ ПРИМЕНИТЬ НОВУЮ ТЕХНОЛОГИЮ............................273

Прогнозирование цен на пузырьковые бластеры...................................275

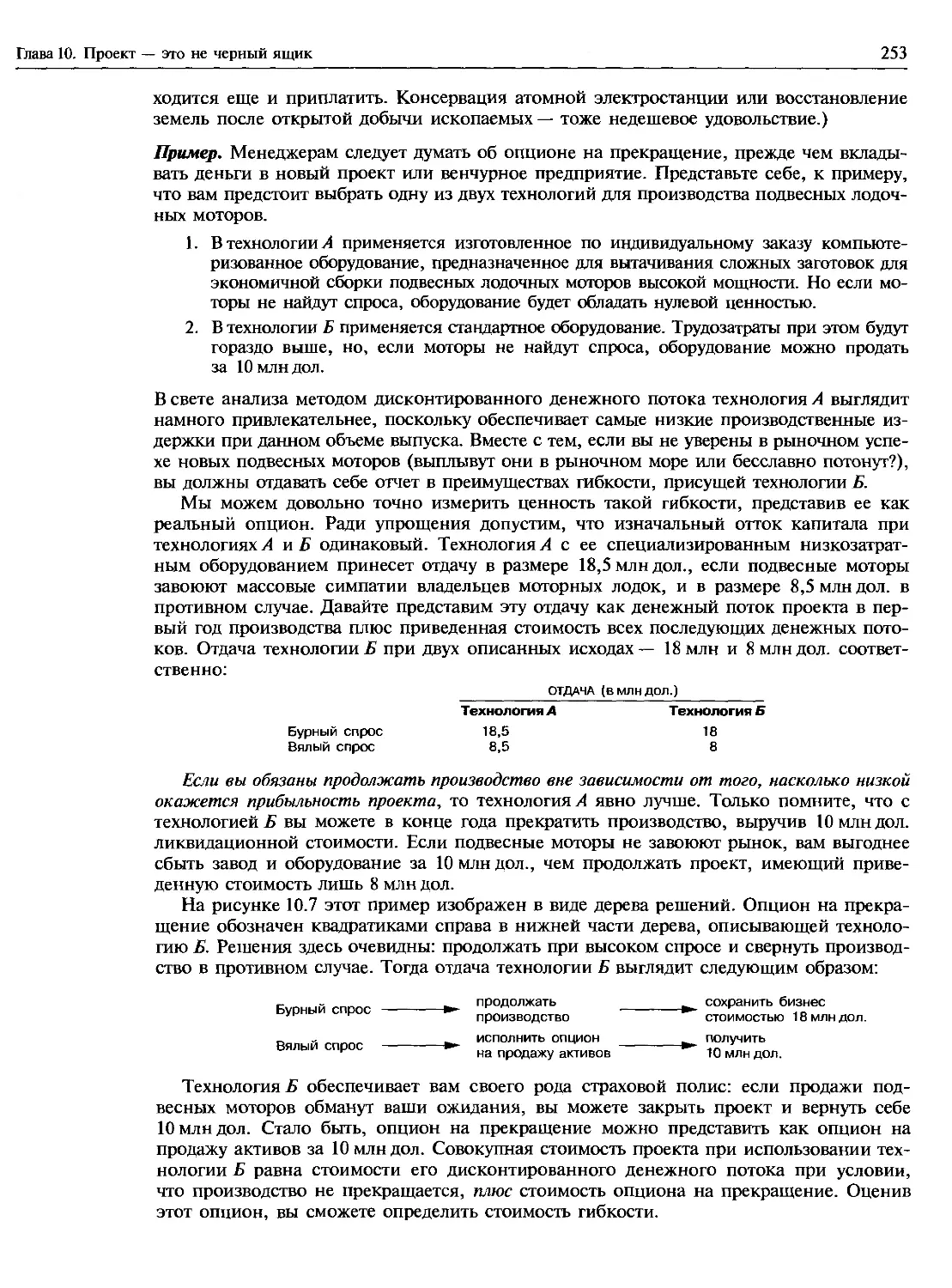

Стоимость расширения МиК......................................................276

Альтернативные планы расширения производства..................................277

Стоимость акций МиК...........................................................278

Уроки из опыта МиК............................................................279

РЕЗЮМЕ........................................................................281

Рекомендуемая литература............................................................—

Контрольные вопросы и задания.....................................................282

Вопросы и задания для практических занятий........................................283

Вопросы и задания повышенной сложности............................................284

Мини-пример. «Экси-кола»..........................................................286

Содержание

xi

Глава 12. Как добиться, чтобы менеджеры максимизировали

чистую приведенную стоимость........................................................287

12.1. ИНВЕСТИЦИОННЫЙ ПРОЦЕСС.........................................................288

Утверждение проектов..............................................................—

Некоторые инвестиции не находят отражения в бюджете.............................289

Постаудит.......................................................................290

12.2. ТЕ, КТО ПРИНИМАЕТ РЕШЕНИЯ, НУЖДАЮТСЯ В ДОСТОВЕРНОЙ ИНФОРМАЦИИ....................—

Несогласованность прогнозов.....................................................291

Предвзятость в прогнозах..........................................................—

Как высшее руководство получает нужную ему информацию.............................—

Конфликт интересов..............................................................292

12.3. ВОЗНАГРАЖДЕНИЕ И МОТИВАЦИЯ.....................................................293

Проблема агентских отношений в планировании инвестиций: обзор.....................—

Мониторинг......................................................................294

Вознаграждение за труд..........................................................295

12.4. ОЦЕНКА И ПООЩРЕНИЕ РЕЗУЛЬТАТОВ:

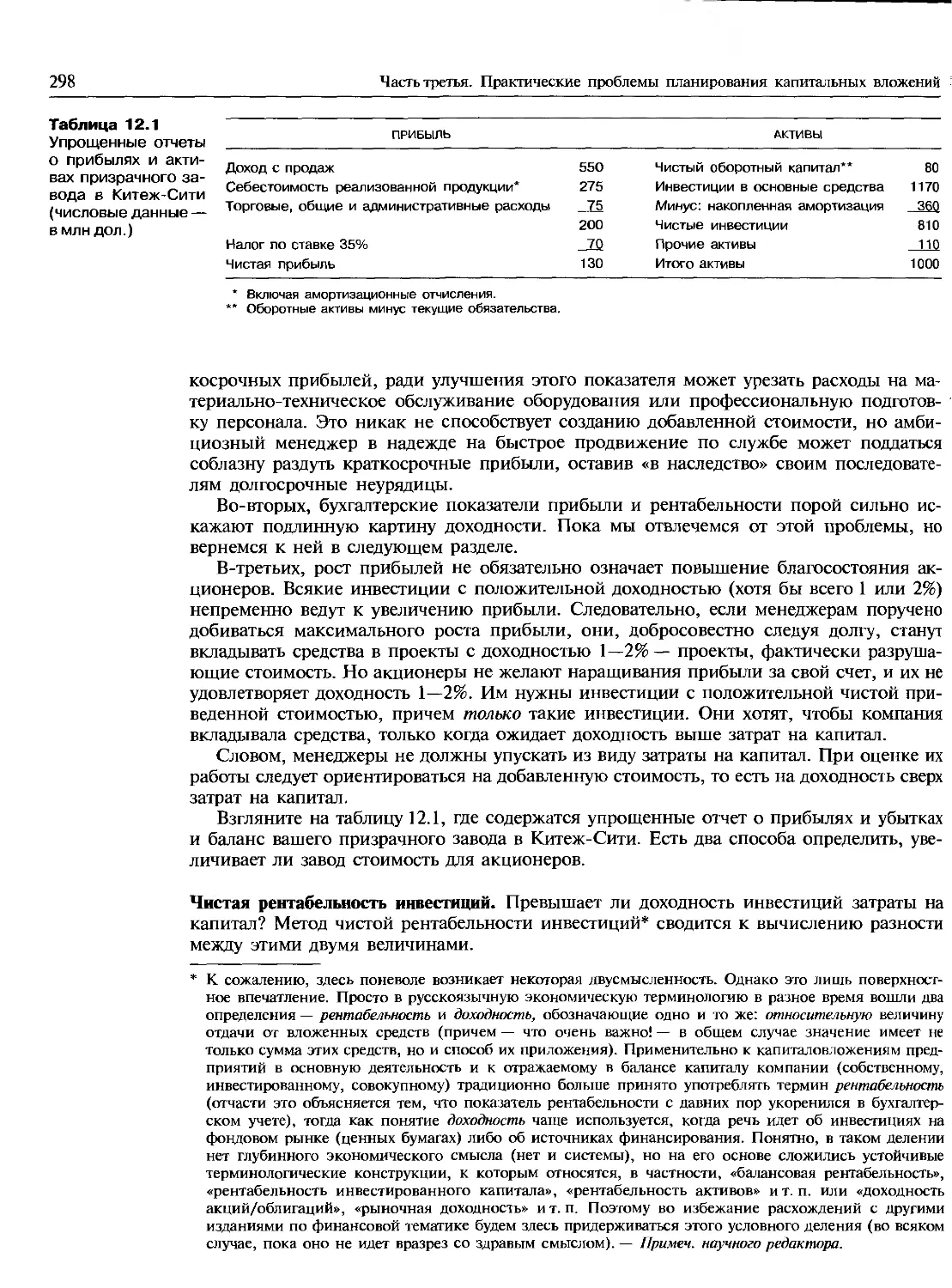

ОСТАТОЧНАЯ ПРИБЫЛЬ И ЭКОНОМИЧЕСКАЯ ДОБАВЛЕННАЯ СТОИМОСТЬ........................297

Достоинства и недостатки EVA....................................................300

Применение EVA к компании в целом...............................................302

12.5. ИСКАЖЕНИЯ В БУХГАЛТЕРСКИХ ПОКАЗАТЕЛЯХ..........................................303

Искажения балансовой рентабельности...............................................—

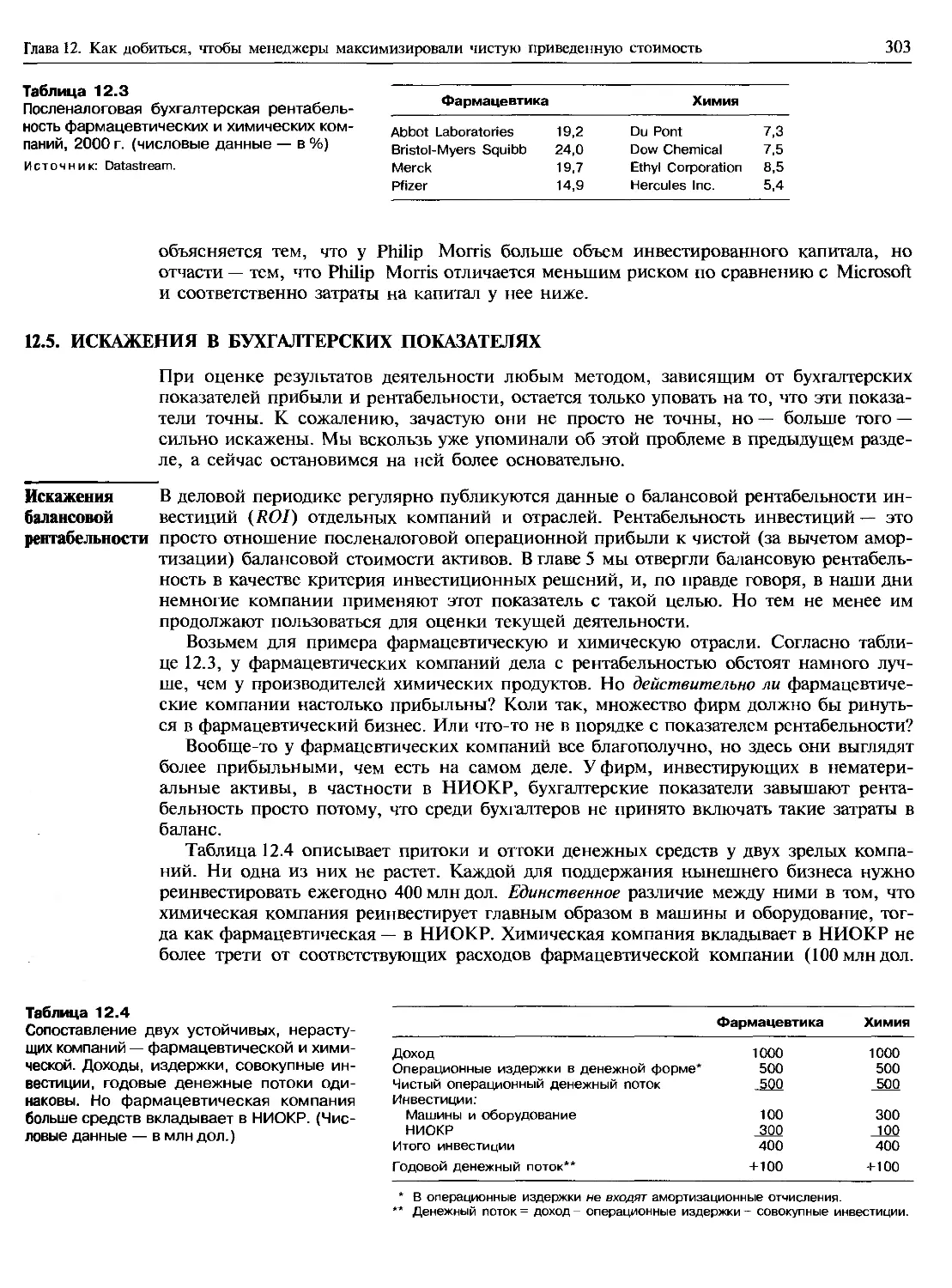

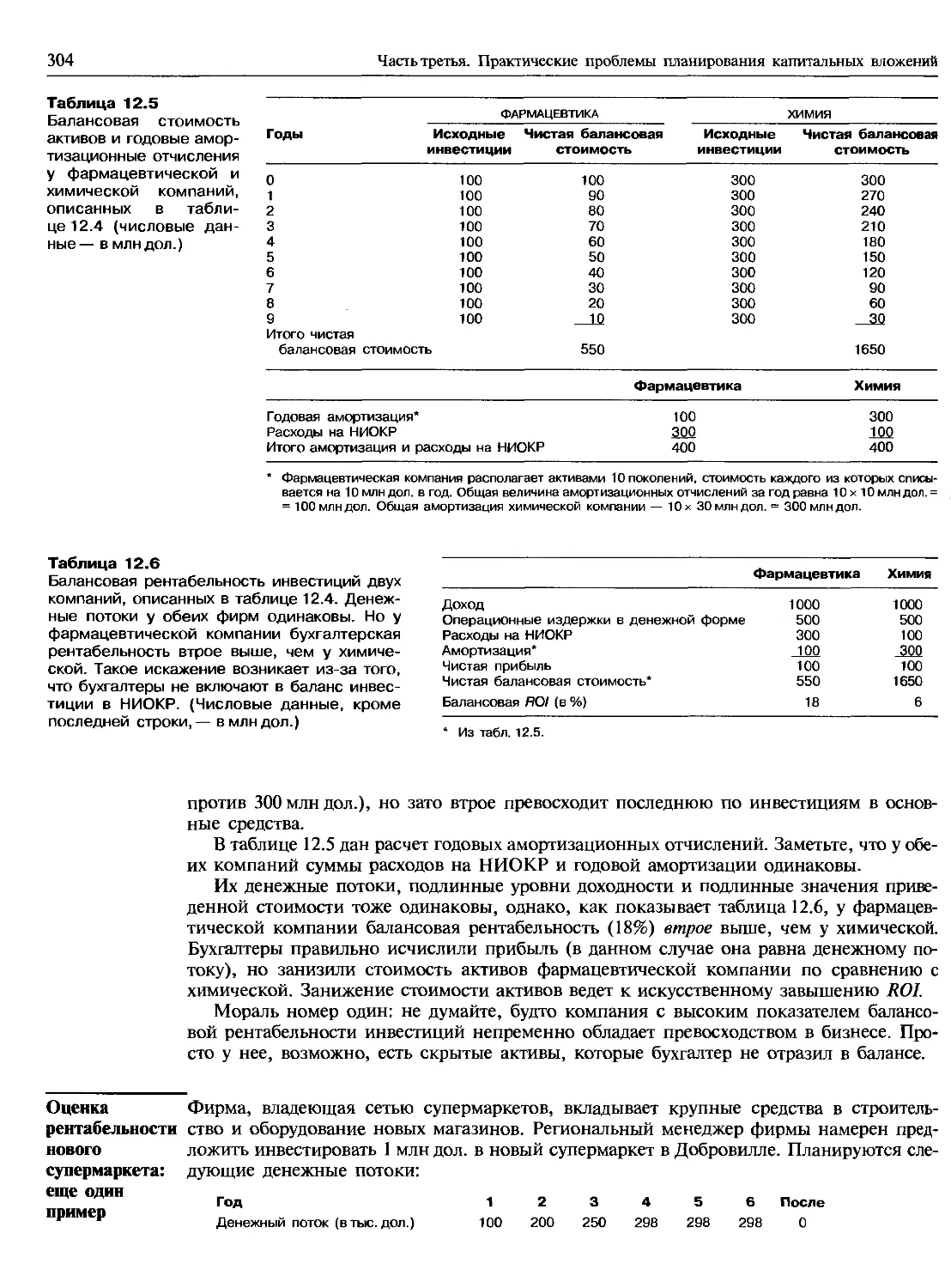

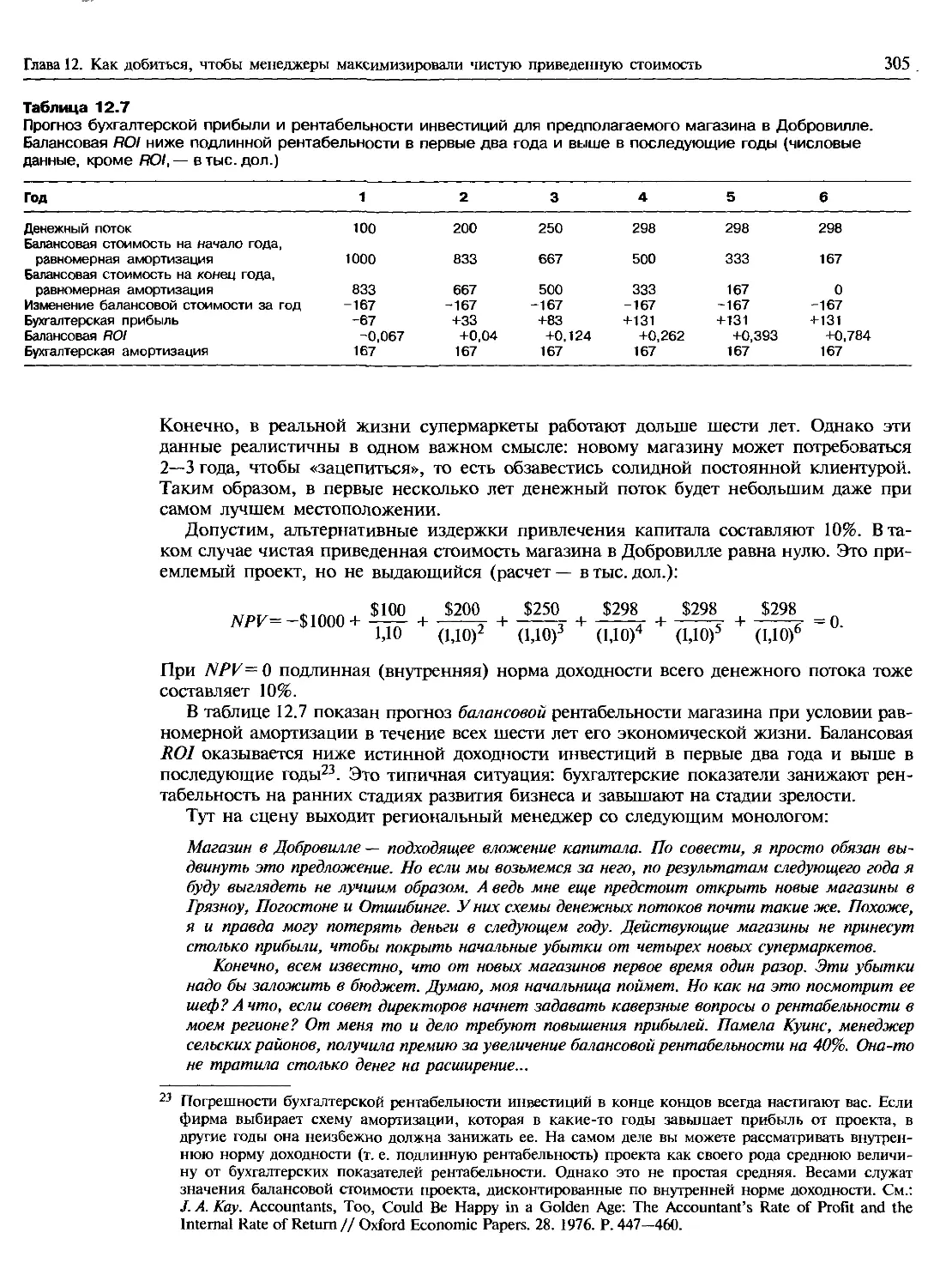

Оценка рентабельности нового супермаркета: еще один пример......................304

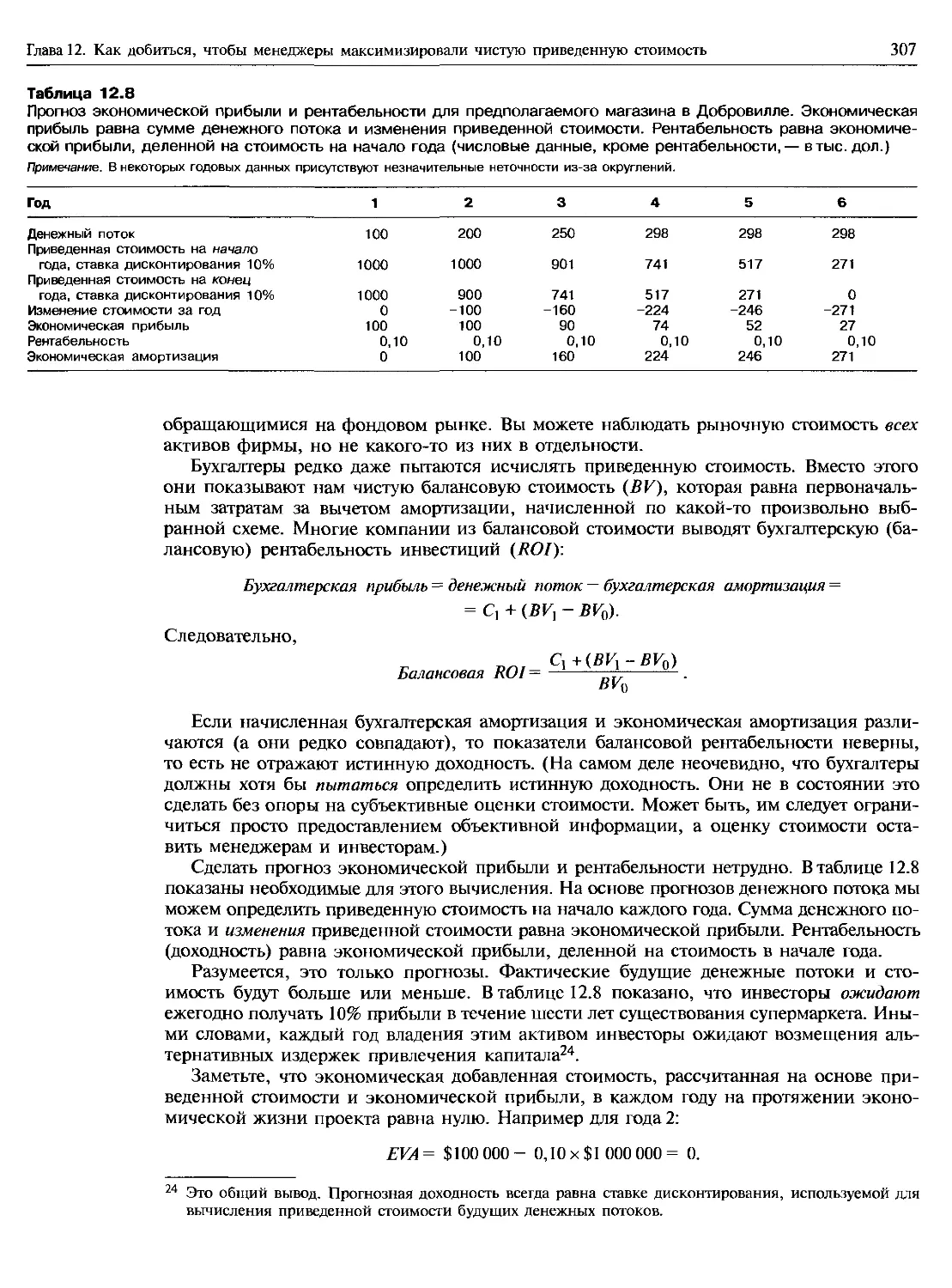

12.6. ИЗМЕРЕНИЕ ЭКОНОМИЧЕСКОЙ ПРИБЫЛИ................................................306

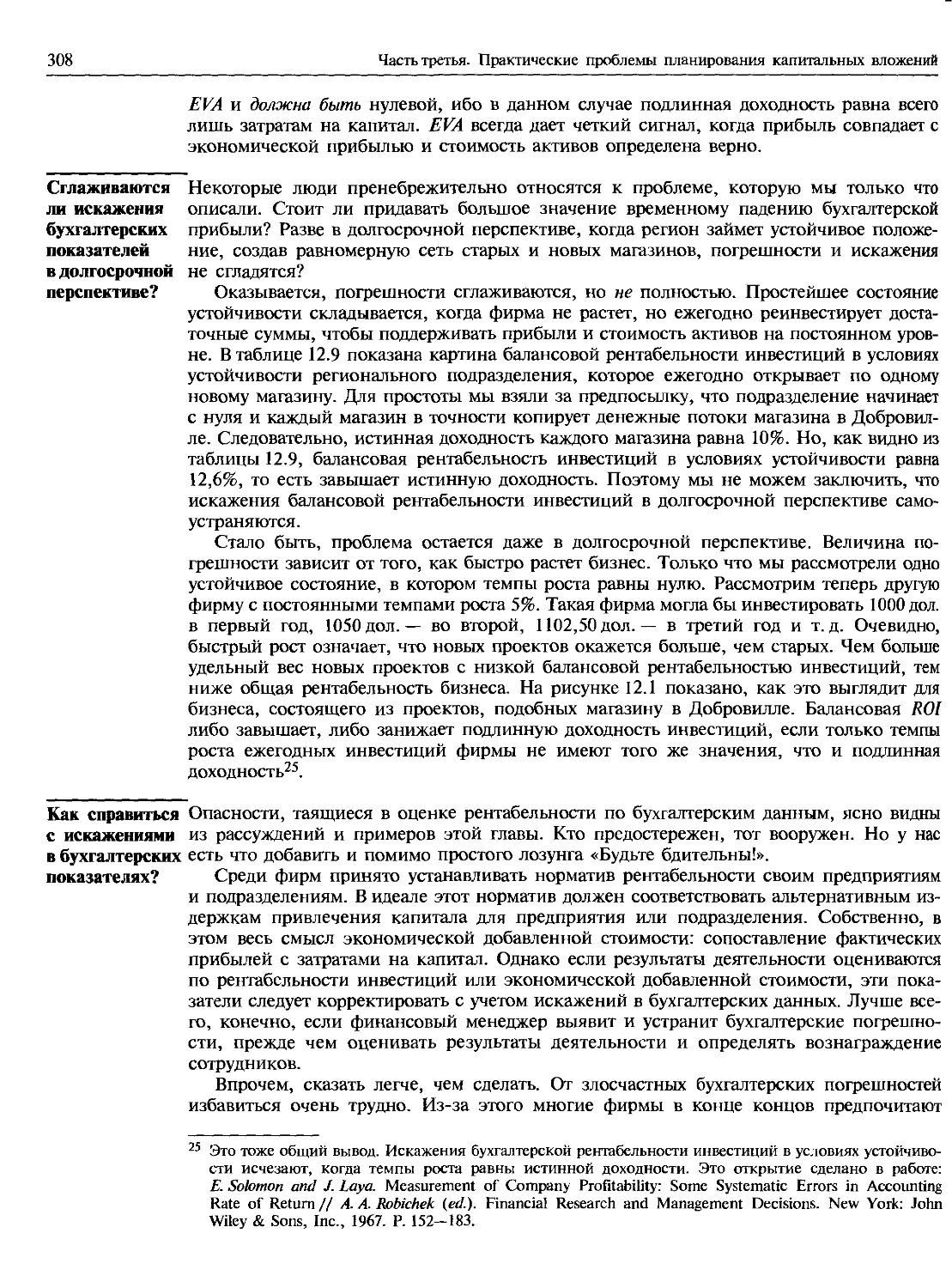

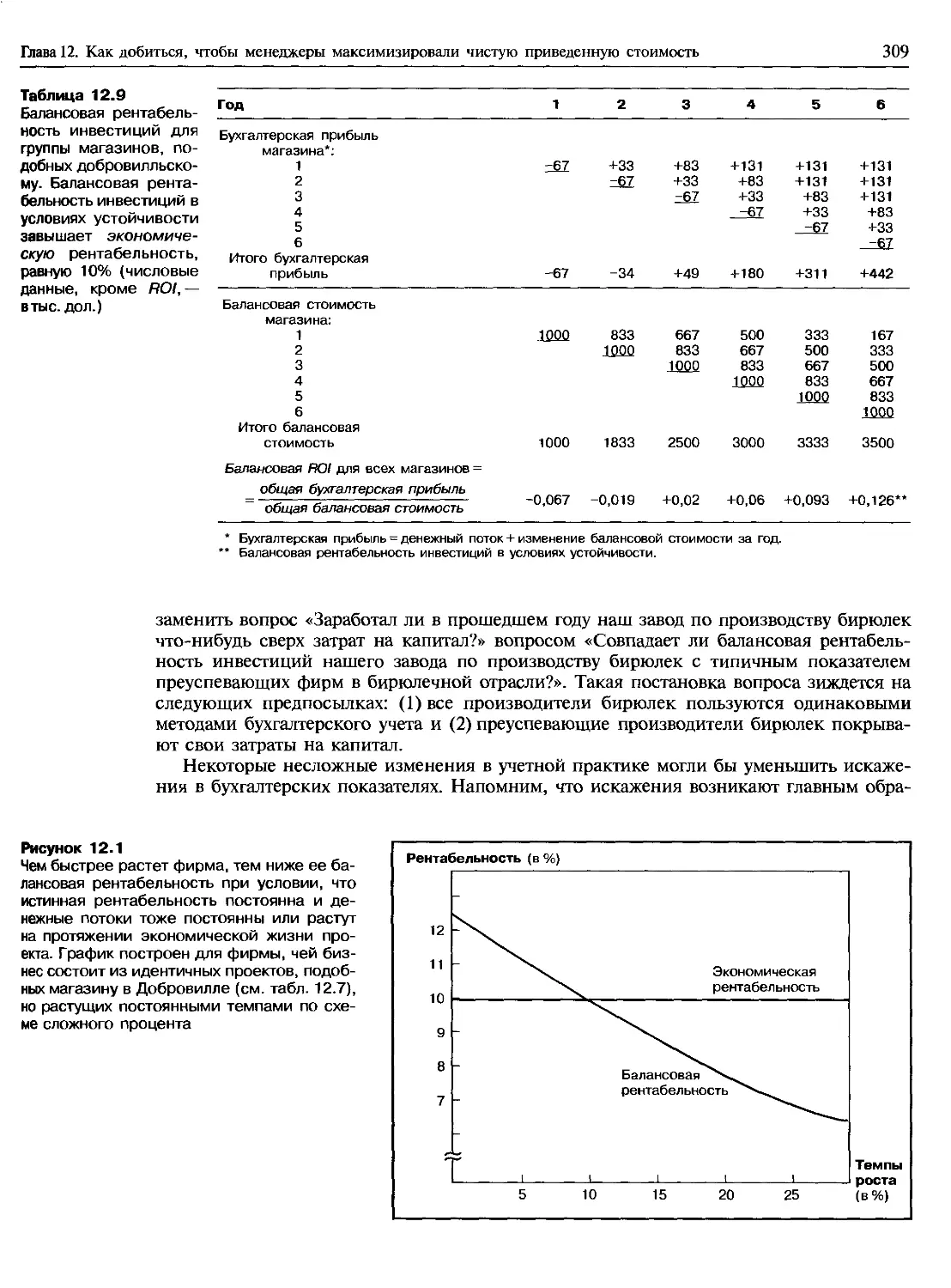

Сглаживаются ли искажения бухгалтерских показателей в долгосрочной перспективе?.308

Как справиться с искажениями в бухгалтерских показателях?.........................—

Не слишком ли озабочены менеджеры бухгалтерской прибылью?.......................310

РЕЗЮМЕ..........................................................................311

Рекомендуемая литература.............................................................312

Контрольные вопросы и задания........................................................313

Вопросы и задания для практических занятий.............................................—

Вопросы и задания повышенной сложности...............................................315

Третья часть: веб-сайты..............................................................318

Часть четвертая. РЕШЕНИЯ ПО ФИНАНСИРОВАНИЮ

И ЭФФЕКТИВНОСТЬ РЫНКА

Глава 13. Финансирование корпораций и шесть уроков эффективности рынка.................321

13.1. МЫ ВСЕ ВРЕМЯ ВОЗВРАЩАЕМСЯ К ЧИСТОЙ ПРИВЕДЕННОЙ СТОИМОСТИ.......................322

Различия между инвестиционными решениями и решениями по финансированию..........323

13.2. ЧТО ТАКОЕ ЭФФЕКТИВНЫЙ РЫНОК?...................................................324

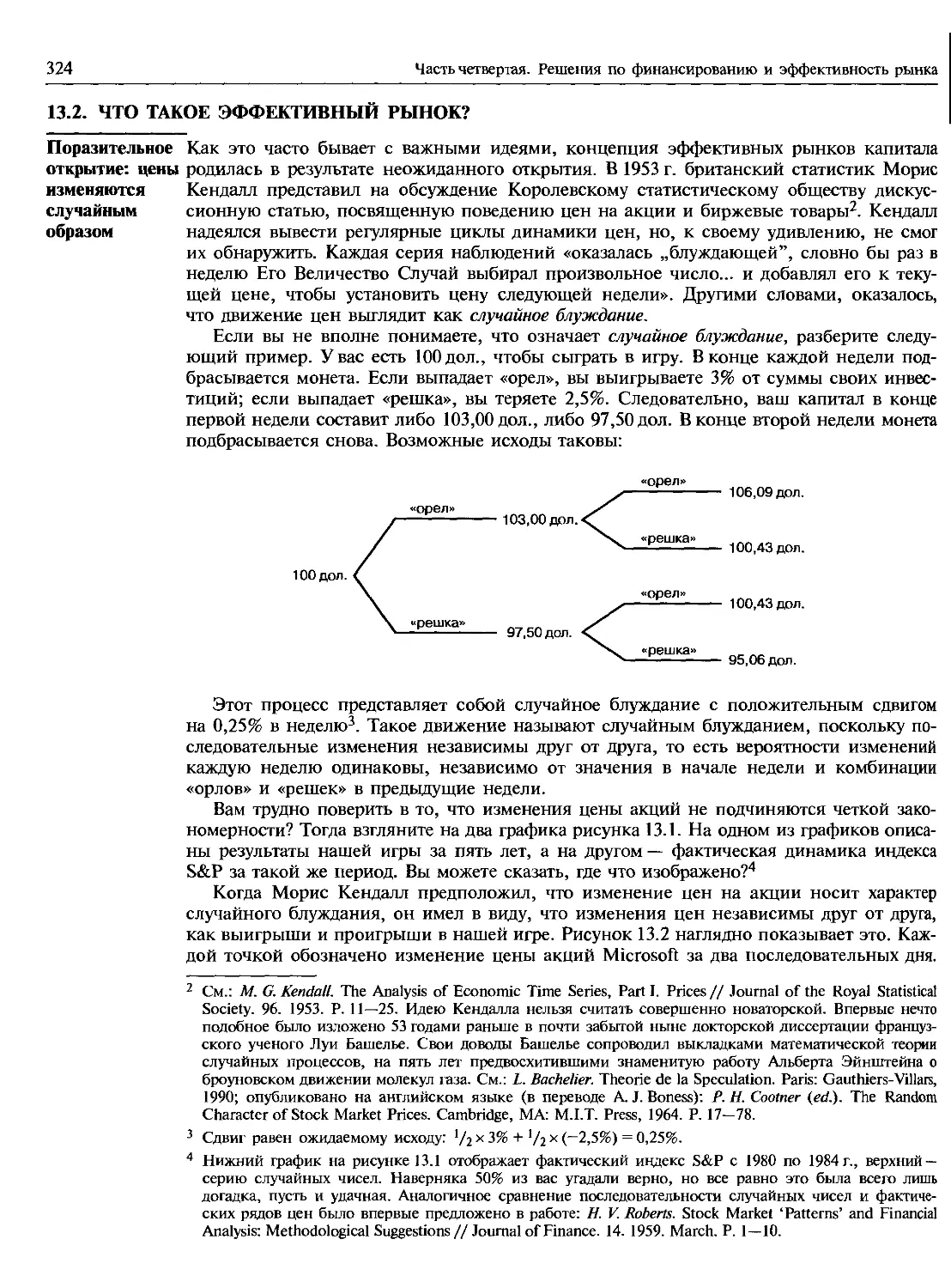

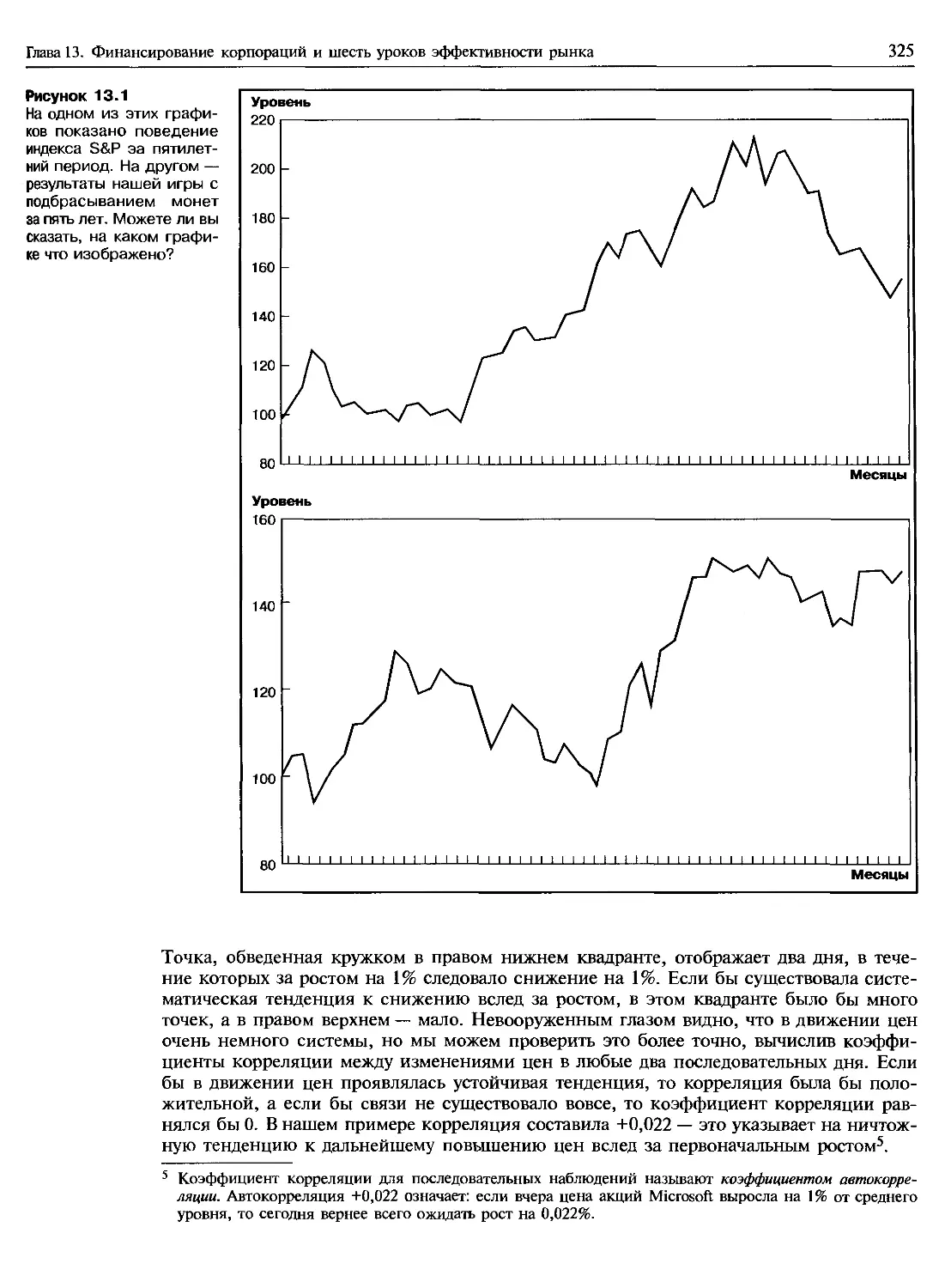

Поразительное открытие: цены изменяются случайным образом.........................—

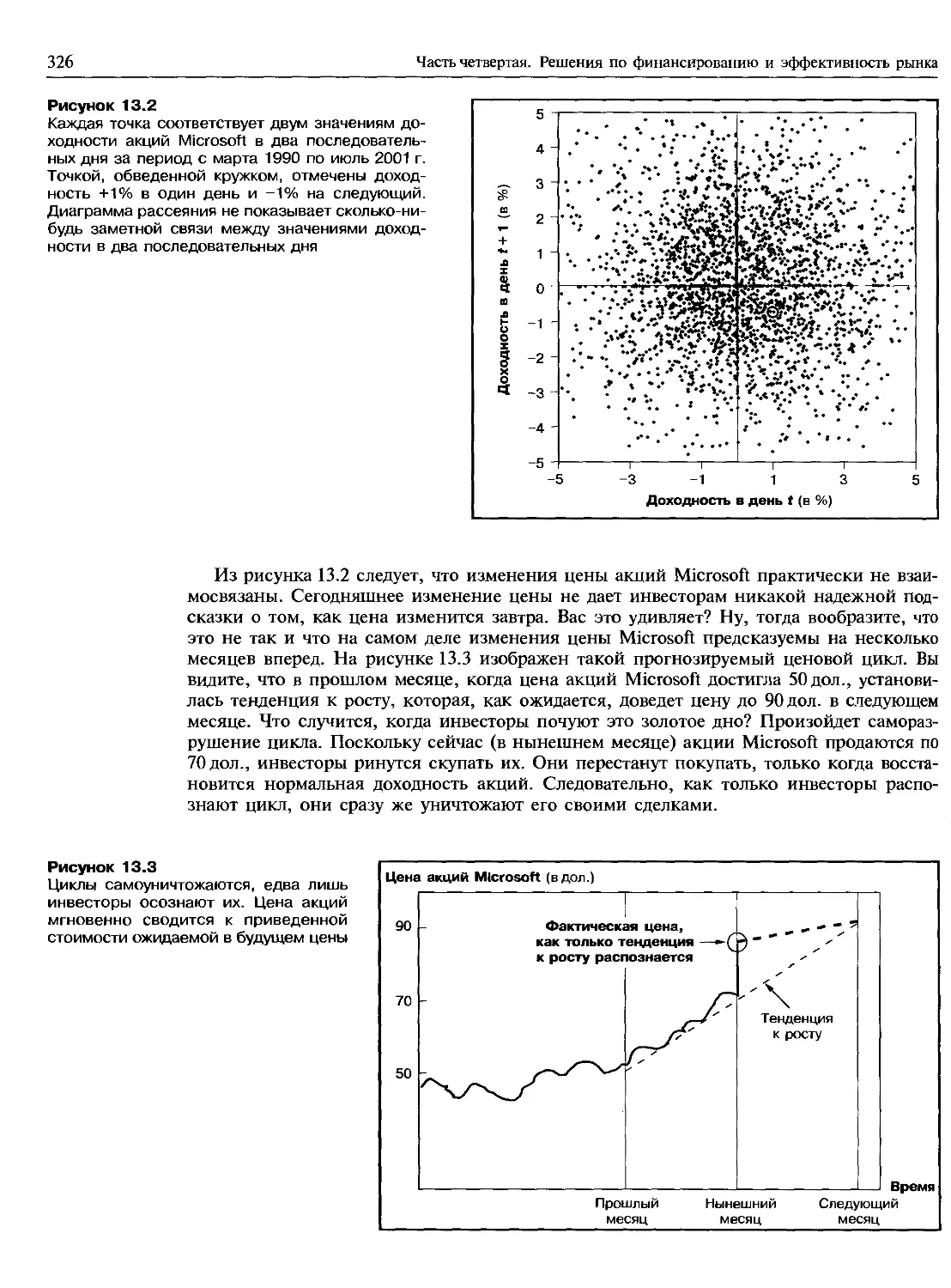

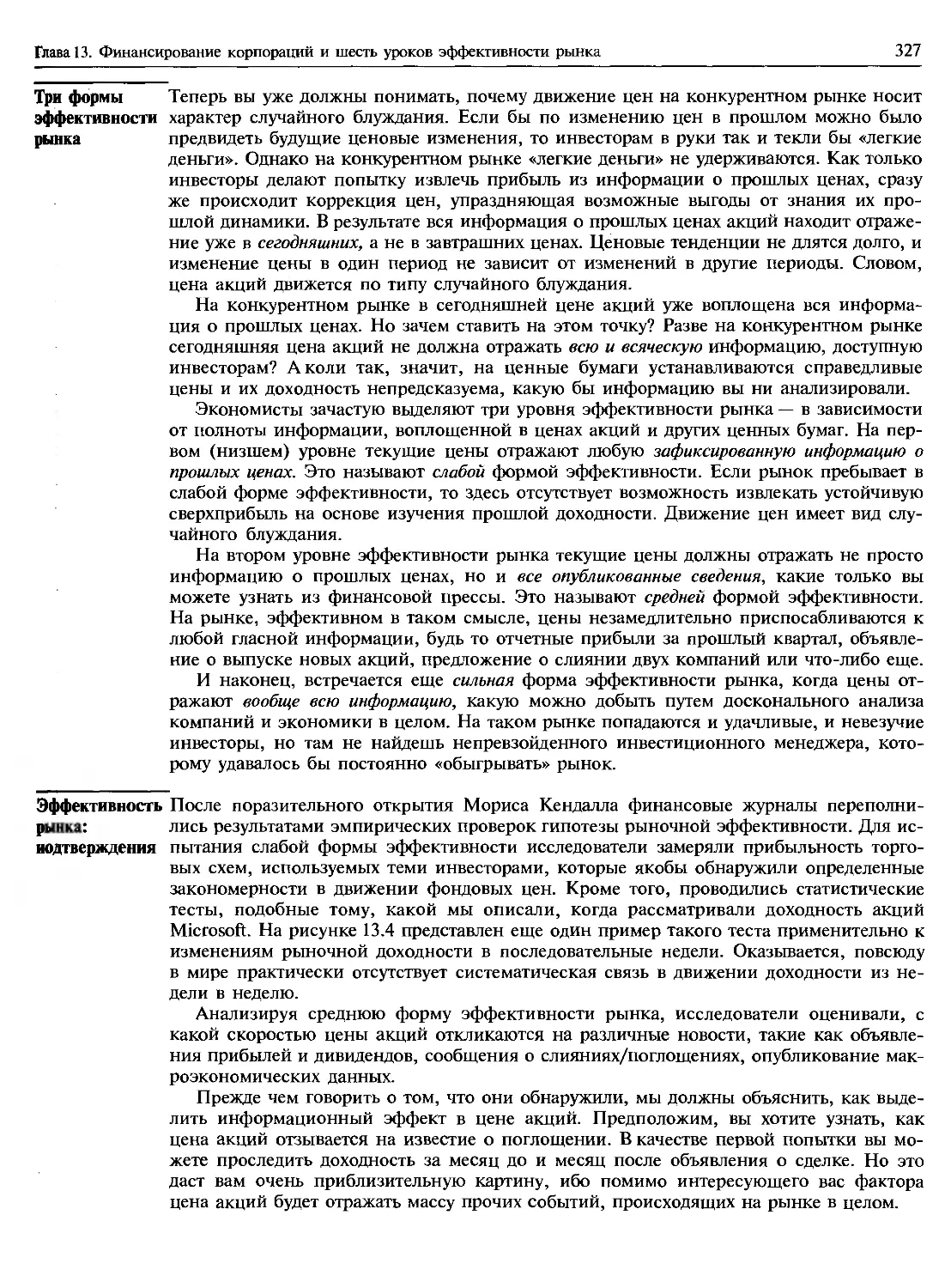

Три формы эффективности рынка...................................................327

Эффективность рынка: подтверждения................................................—

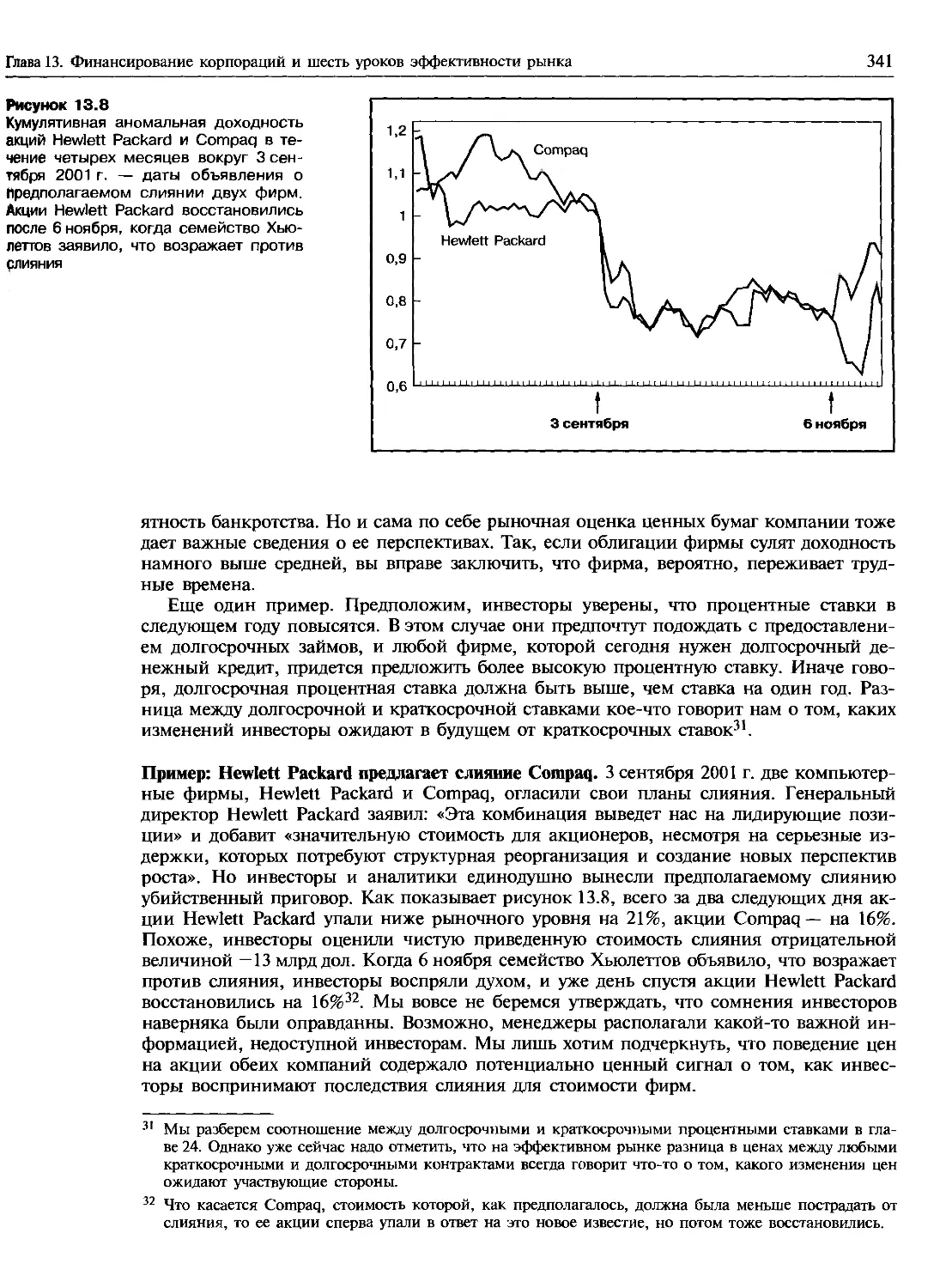

13.3. ЗАГАДКИ И АНОМАЛИИ: ЧТО ОНИ ОЗНАЧАЮТ ДЛЯ ФИНАНСОВОГО МЕНЕДЖЕРА?................331

Инвесторы медленно реагируют на новую информацию?...............................332

Аномалии фондового рынка и бихевиоризм в финансах...............................334

xii

Содержание

Профессиональные инвесторы, иррациональное богатство и мыльный пузырь «dot.com».335

Обвал рынка в 1987 г. и относительная эффективность.............................336

Рыночные аномалии и финансовый менеджер.........................................338

13.4. ШЕСТЬ УРОКОВ ЭФФЕКТИВНОСТИ РЫНКА..............................................339

Урок 1: «у рынка нет памяти»......................................................—

Урок 2: «верь рыночным ценам».....................................................—

Урок 3: «зри в корень»..........................................................340

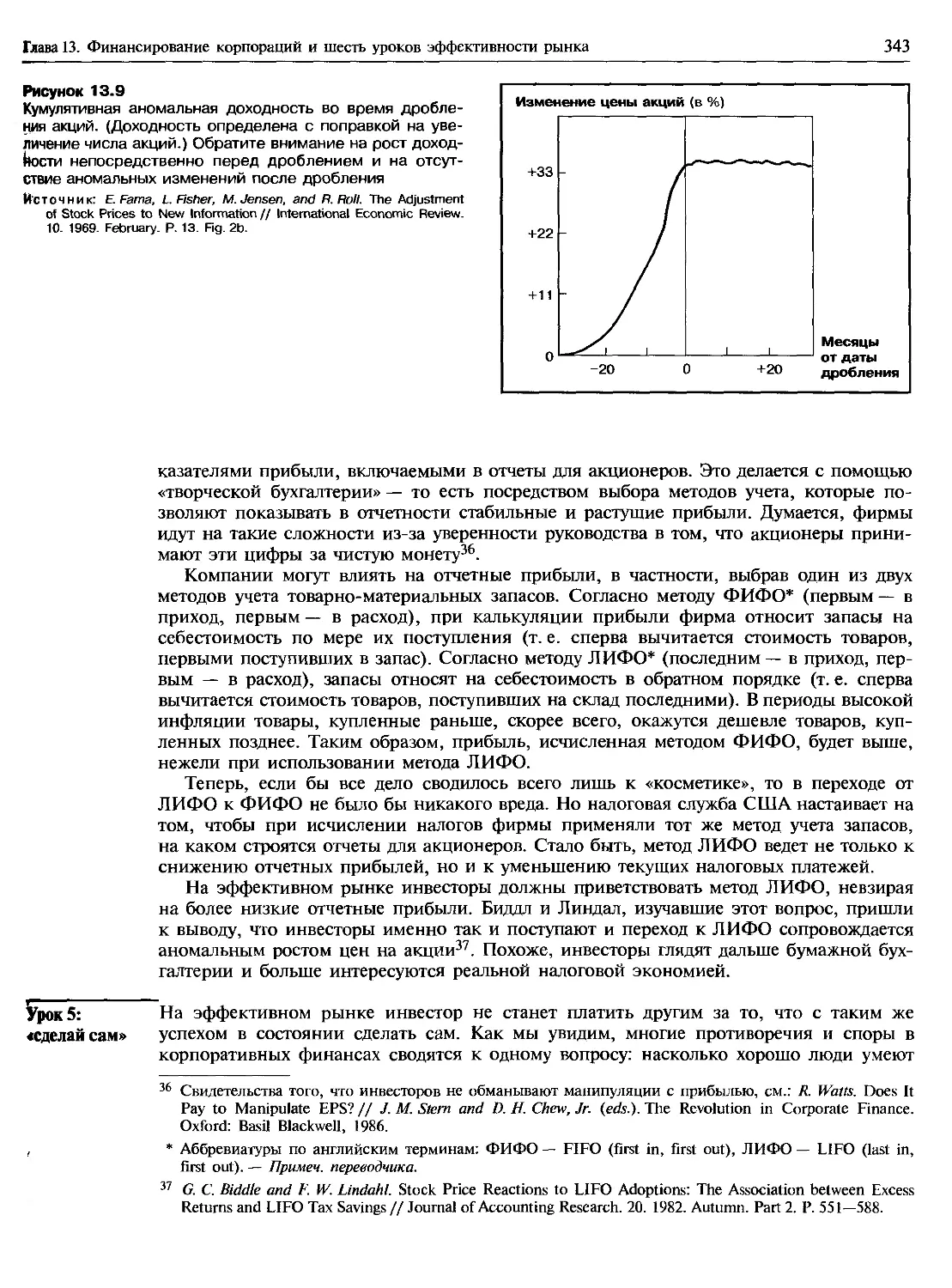

Урок 4: «никаких финансовых иллюзий»............................................342

Урок 5: «сделай сам»............................................................343

Урок 6: «видеть одну акцию — значит видеть все».................................344

РЕЗЮМЕ..........................................................................345

Рекомендуемая литература............................................................346

Контрольные вопросы и задания.........................................................—

Вопросы и задания для практических занятий..........................................347

Вопросы и задания повышенной сложности..............................................349

Глава 14. Обзор источников финансирования корпораций...................................350

14.1. МОДЕЛИ КОРПОРАТИВНОГО ФИНАНСИРОВАНИЯ..........................................351

Не слишком ли фирмы полагаются на внутренние источники финансирования?............—

Меняется ли структура капитала?.................................................352

14.2. ОБЫКНОВЕННЫЕ АКЦИИ............................................................355

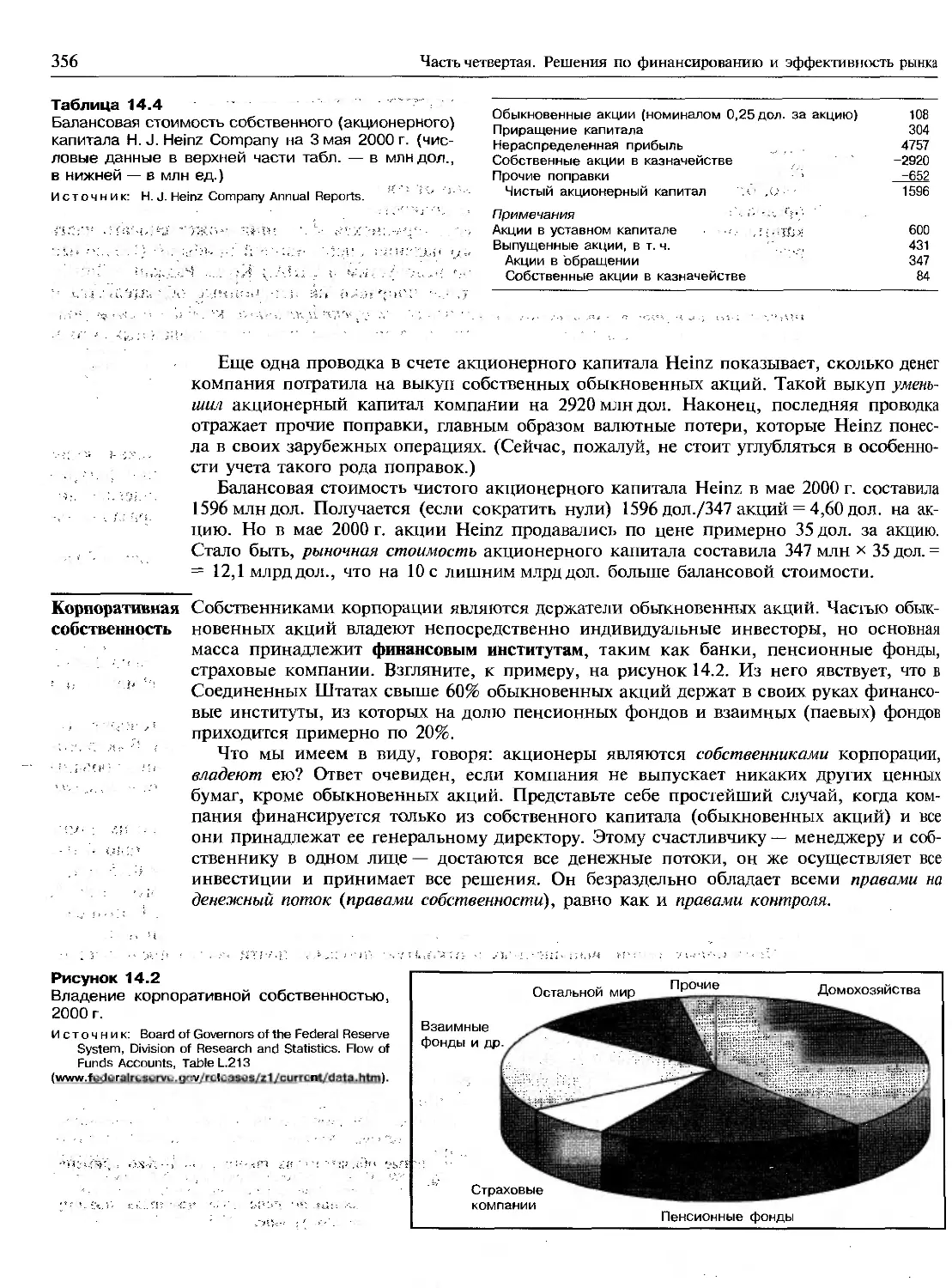

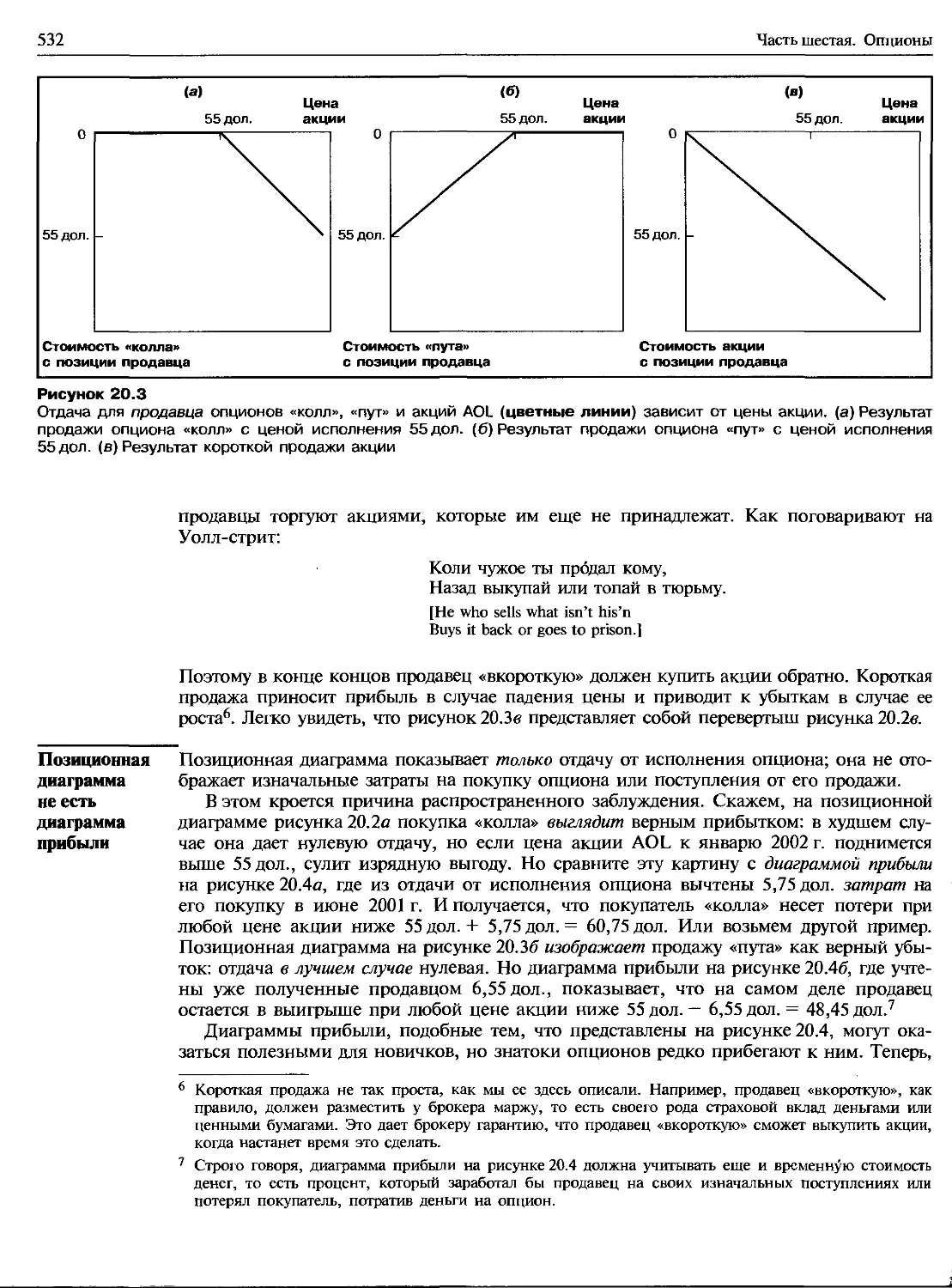

Корпоративная собственность.....................................................356

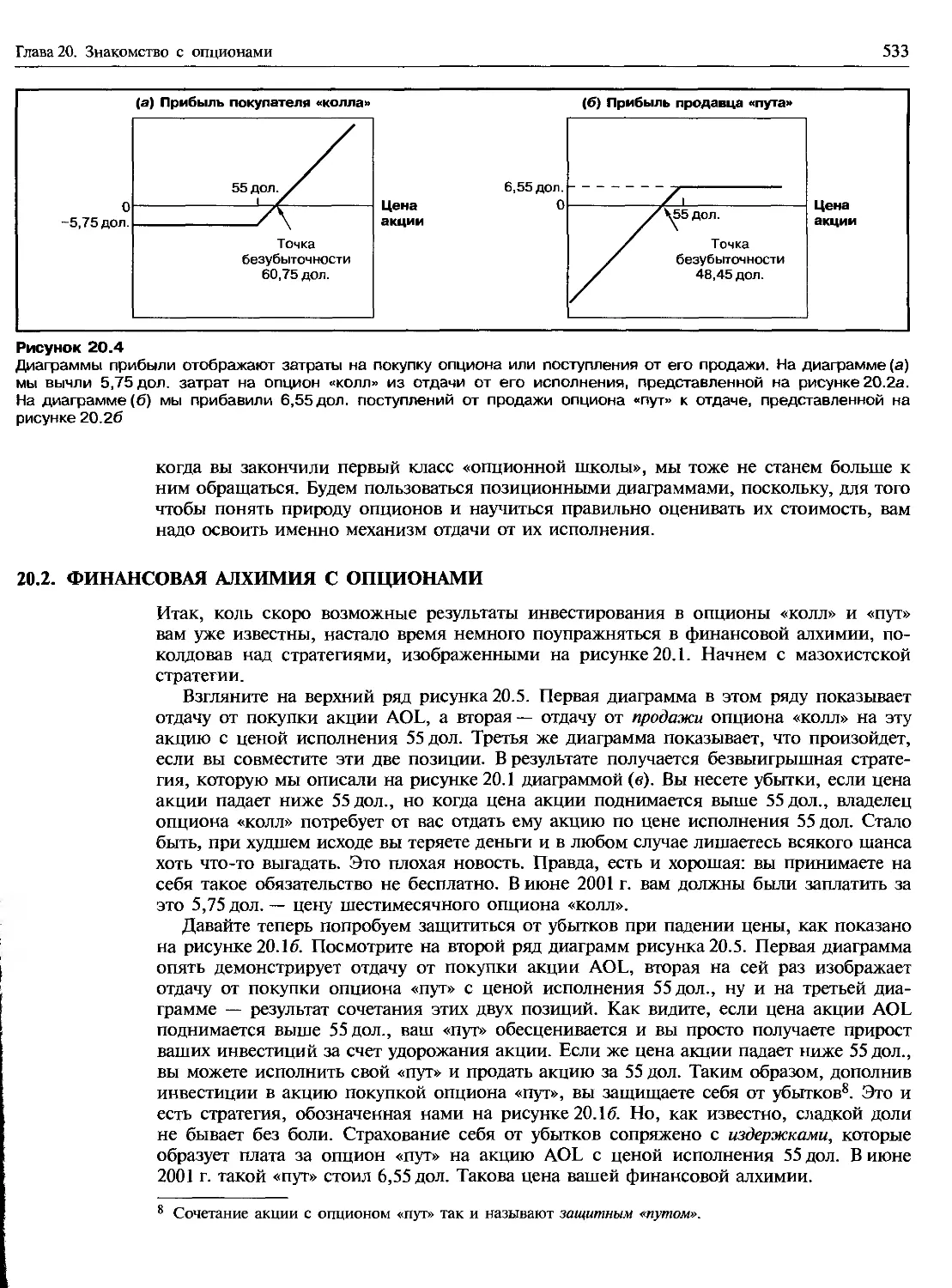

Процедуры голосования и ценность права голоса...................................358

Акции под личиной...............................................................360

Привилегированные акции.........................................................361

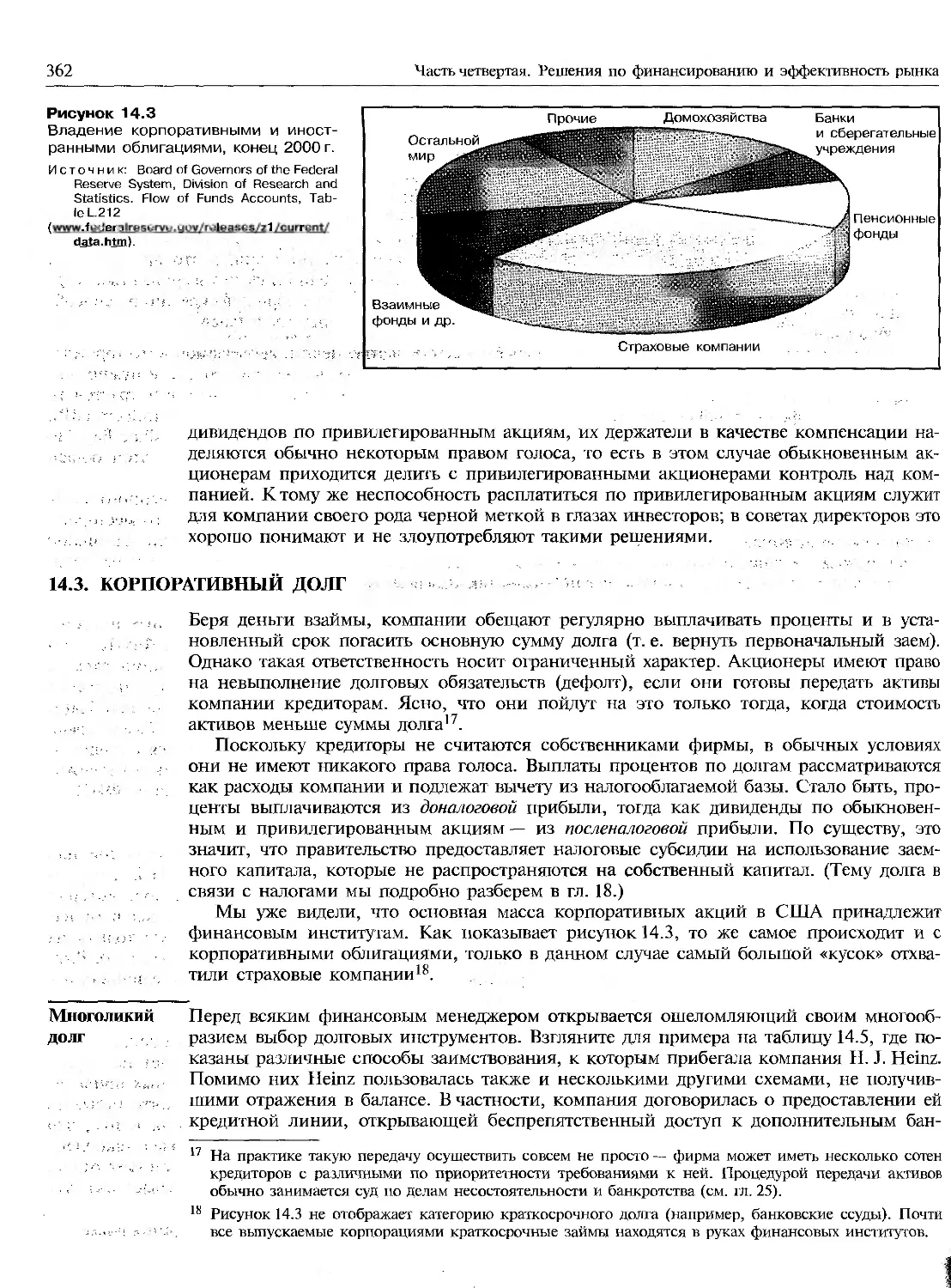

14.3. КОРПОРАТИВНЫЙ ДОЛГ............................................................362

Многоликий долг...................................................................—

Многообразие придает остроту жизни..............................................364

14.4. ФИНАНСОВЫЕ РЫНКИ И ИНСТИТУТЫ..................................................365

Финансовые институты..............................................................—

РЕЗЮМЕ..........................................................................367

Рекомендуемая литература............................................................369

Контрольные вопросы и задания.........................................................—

Вопросы и задания для практических занятий..........................................370

Вопросы и задания повышенной сложности..............................................371

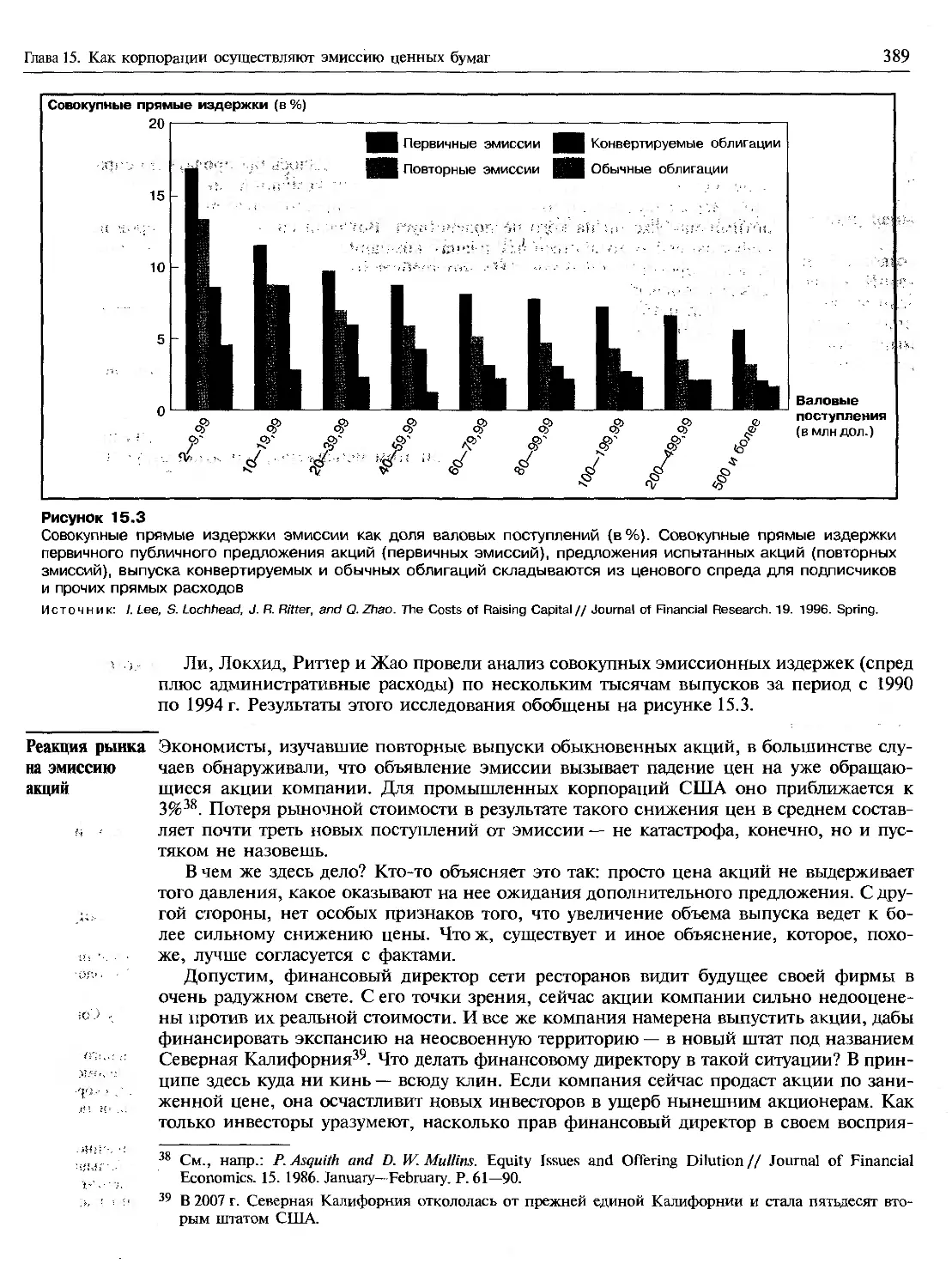

Глава 15. Как корпорации осуществляют эмиссию ценных бумаг.............................372

15.1. ВЕНЧУРНЫЙ КАПИТАЛ.............................................................373

Рынок венчурного капитала.......................................................375

15.2. ПЕРВИЧНОЕ ПУБЛИЧНОЕ ПРЕДЛОЖЕНИЕ ЦЕННЫХ БУМАГ..................................377

Подготовка публичного предложения...............................................378

Продажа акций МиК...............................................................379

Подписчики......................................................................380

Издержки новой эмиссии..........................................................381

Занижение цены предложения......................................................382

Проклятье победителя........................................................... 383

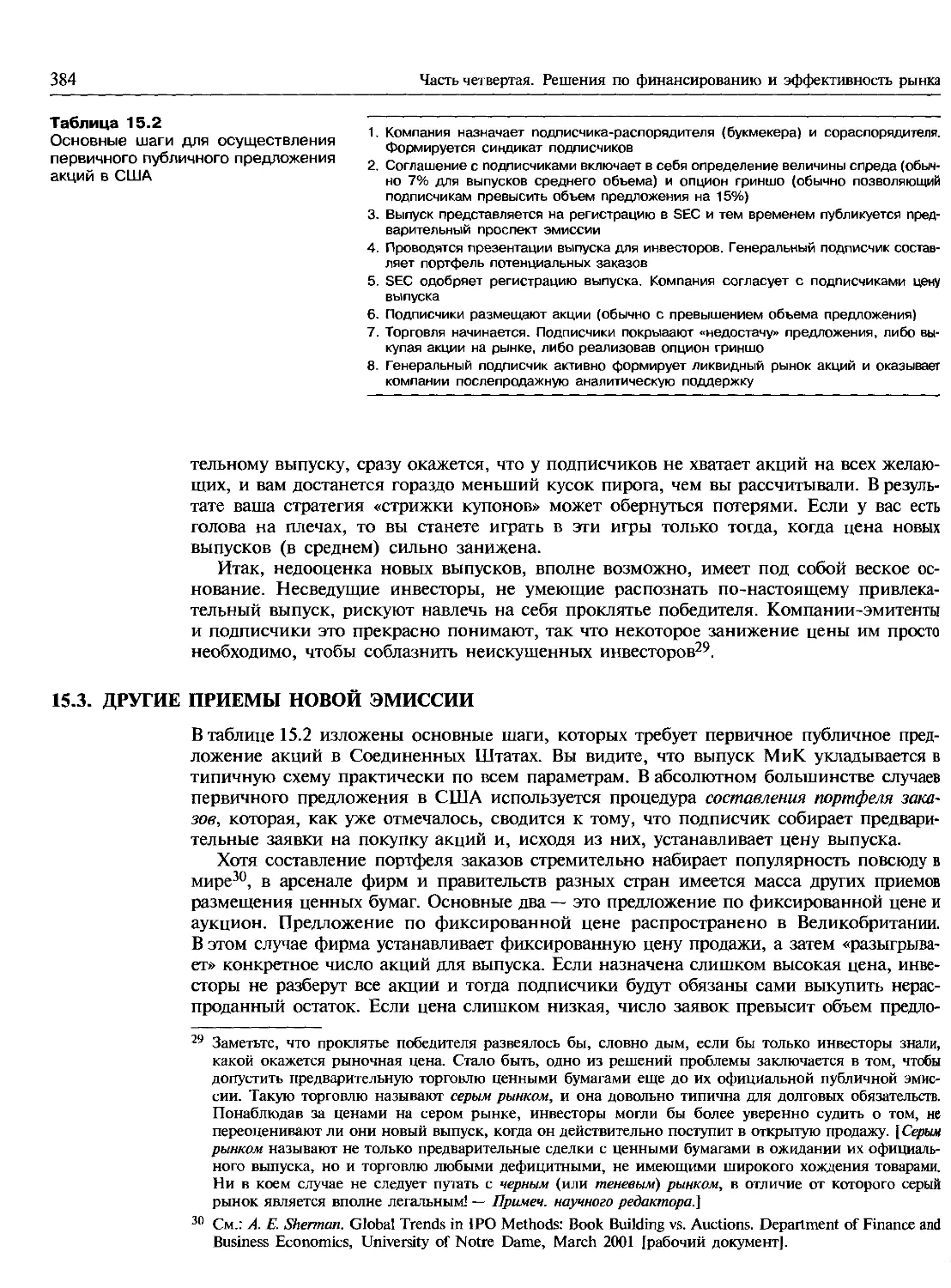

15.3. ДРУГИЕ ПРИЕМЫ НОВОЙ ЭМИССИИ...................................................384

Типы аукционов..................................................................385

Содержание

xiii

15.4. ПРОДАЖА ЦЕННЫХ БУМАГ КОМПАНИЯМИ ОТКРЫТОГО ТИПА............................386

Обычное предложение ценных бумаг.............................................—

Международные эмиссии ценных бумаг.........................................387

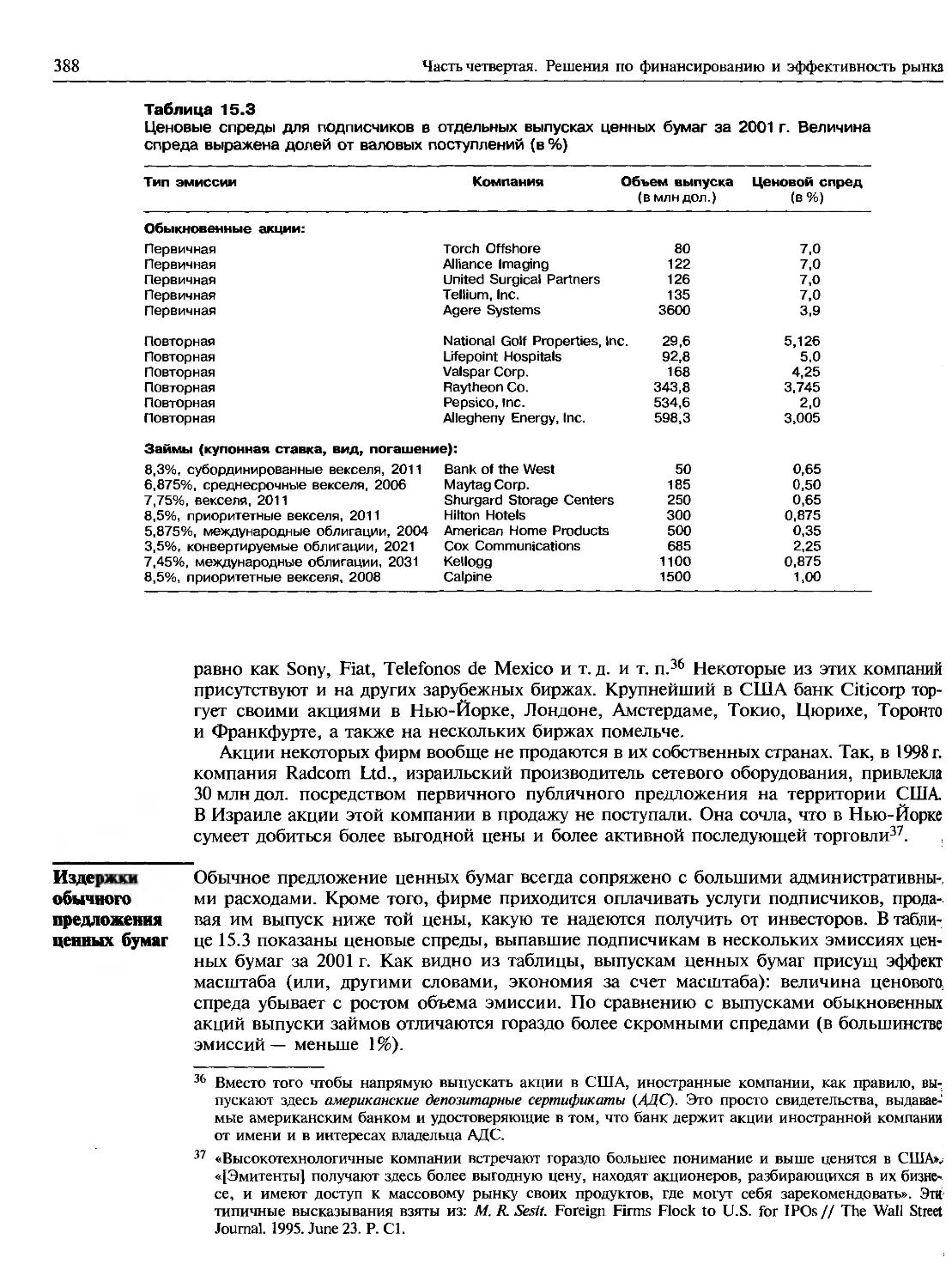

Издержки обычного предложения ценных бумаг.................................388

Реакция рынка на эмиссию акций.............................................389

15.5. ЧАСТНОЕ РАЗМЕЩЕНИЕ И ПУБЛИЧНАЯ ЭМИССИЯ..................................391

РЕЗЮМЕ.....................................................................392

Приложение А. ПРИВИЛЕГИРОВАННАЯ ПОДПИСКА, ИЛИ ЛЬГОТНАЯ ЭМИССИЯ АКЦИЙ............393

Приложение Б. ПРОСПЕКТ НОВОЙ ЭМИССИИ «МАРВИНА И КОМПАНИИ».......................394

Рекомендуемая литература........................................................398

Контрольные вопросы и задания.....................................................—

Вопросы и задания для практических занятий......................................399

Вопросы и задания повышенной сложности..........................................400

Четвертая часть: веб-сайты......................................................402

Часть пятая. ДИВИДЕНДНАЯ ПОЛИТИКА И СТРУКТУРА КАПИТАЛА

Глава 16. Споры вокруг дивидендов.................................................405

16.1. КАК ВЫПЛАЧИВАЮТСЯ ДИВИДЕНДЫ...............................................406

Дивиденды и их разновидности.................................................—

Кто платит и кто не платит дивиденды.......................................407

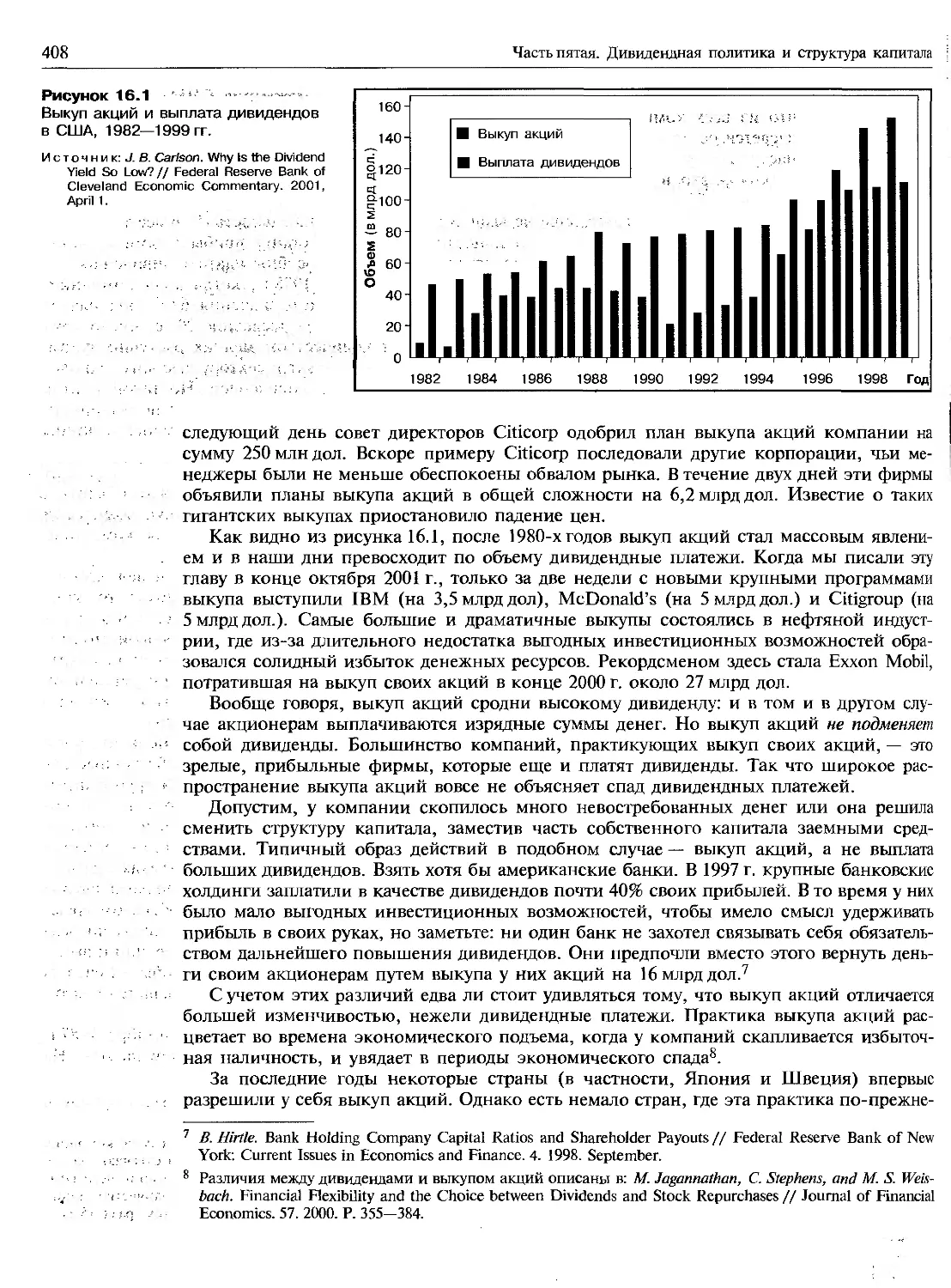

Выкуп акций..................................................................—

16.2. КАК КОМПАНИИ ПРИНИМАЮТ РЕШЕНИЯ О ВЫПЛАТЕ ДИВИДЕНДОВ.......................409

Модель Линтнера..............................................................—

16.3. ИНФОРМАТИВНОСТЬ ДИВИДЕНДОВ И ВЫКУПА АКЦИЙ...............................410

О чем говорит выкуп акций..................................................411

16.4. СПОРЫ ВОКРУГ ДИВИДЕНДНОЙ ПОЛИТИКИ.........................................413

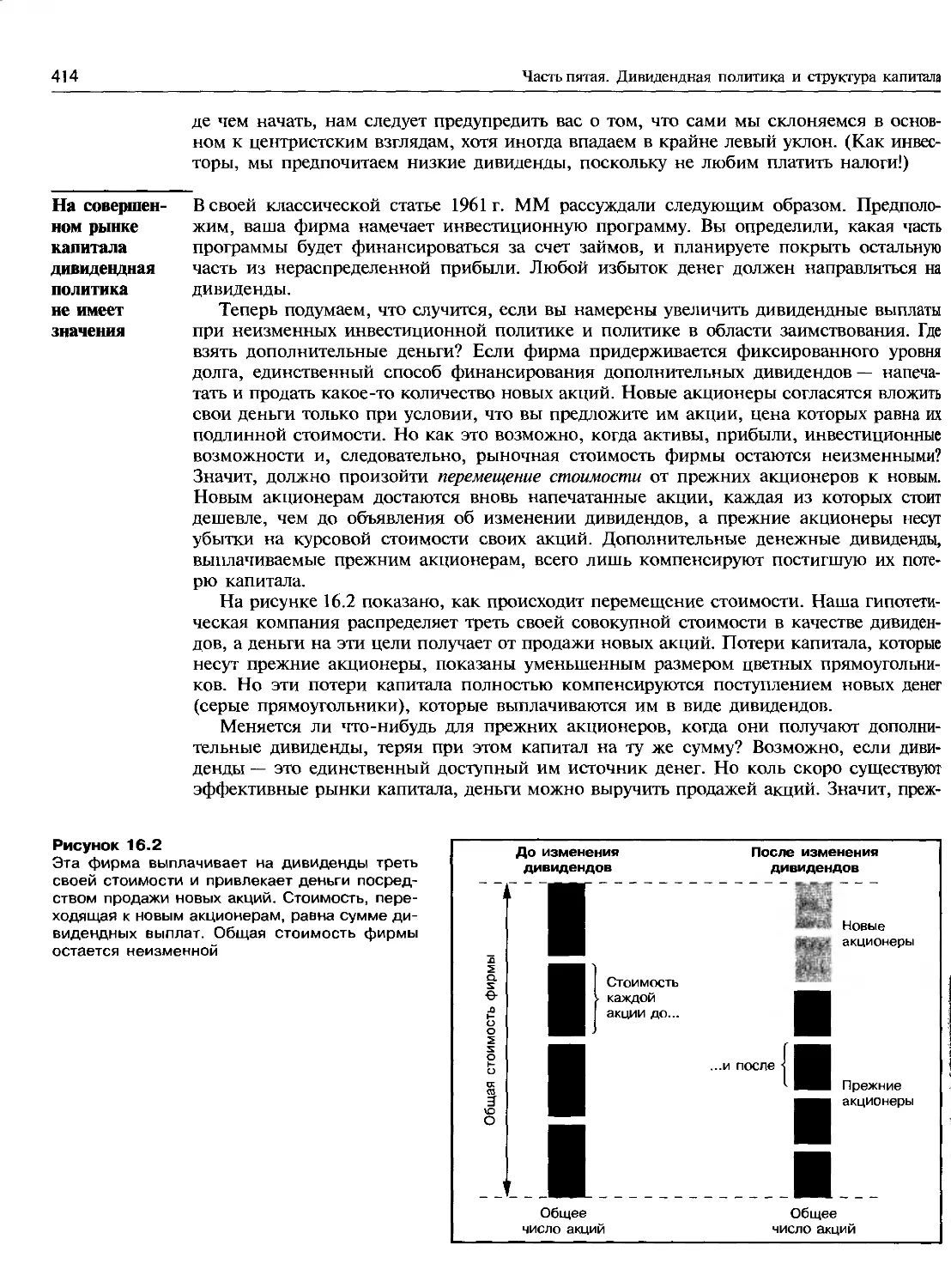

На совершенном рынке капитала дивидендная политика не имеет значения.......414

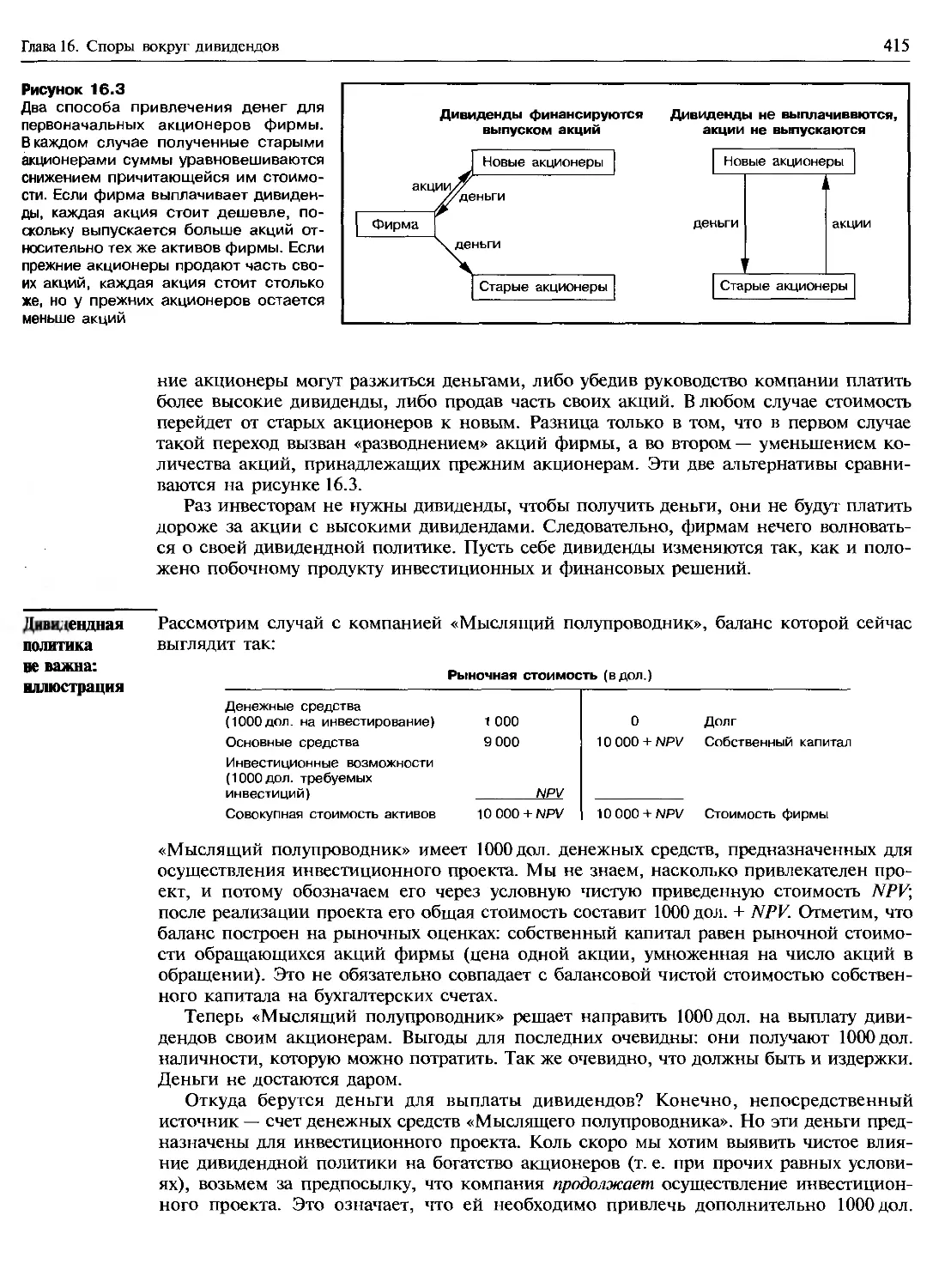

Дивидендная политика не важна: иллюстрация.................................415

Расчет цены акции..........................................................416

Выкуп акций................................................................417

Выкуп акций и оценка стоимости...............................................—

16.5. ПРАВЫЕ РАДИКАЛЫ...........................................................418

Несовершенство рынка.......................................................419

Дивиденды, инвестиционная политика и мотивация менеджеров....................—

16.6. НАЛОГИ И ЛЕВЫЕ РАДИКАЛЫ...................................................420

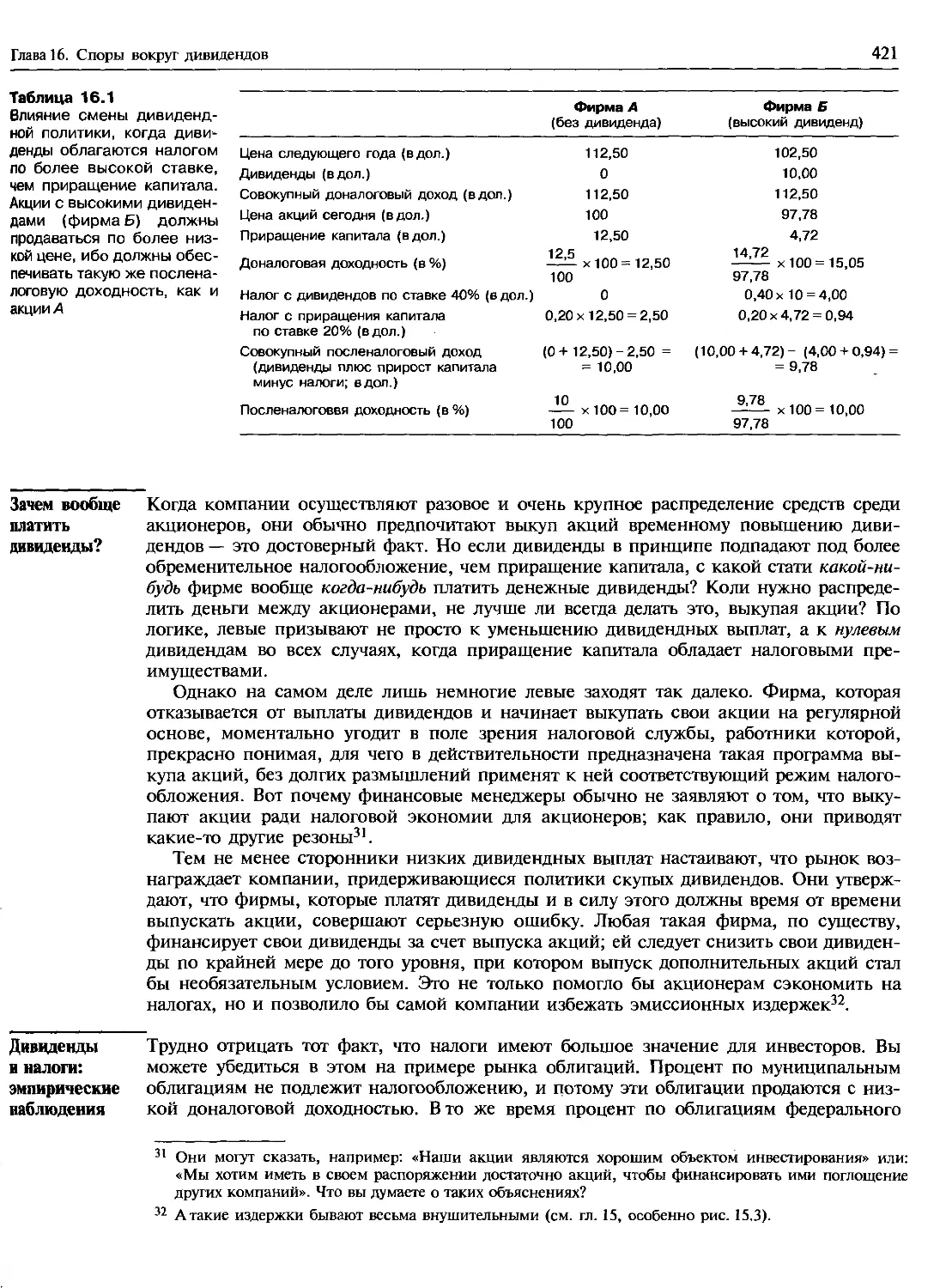

Зачем вообще платить дивиденды?............................................421

Дивиденды и налоги: эмпирические наблюдения..................................—

Налогообложение дивидендов и приращения капитала...........................423

16.7. ЦЕНТРИСТЫ.................................................................424

Альтернативные налоговые системы...........................................425

РЕЗЮМЕ.....................................................................426

Рекомендуемая литература........................................................428

Контрольные вопросы и задания...................................................429

Вопросы и задания для практических занятий......................................430

Вопросы и задания повышенной сложности..........................................433

xiv Содержание

Глава 17. Имеет ли значение политика заимствования?....................................434

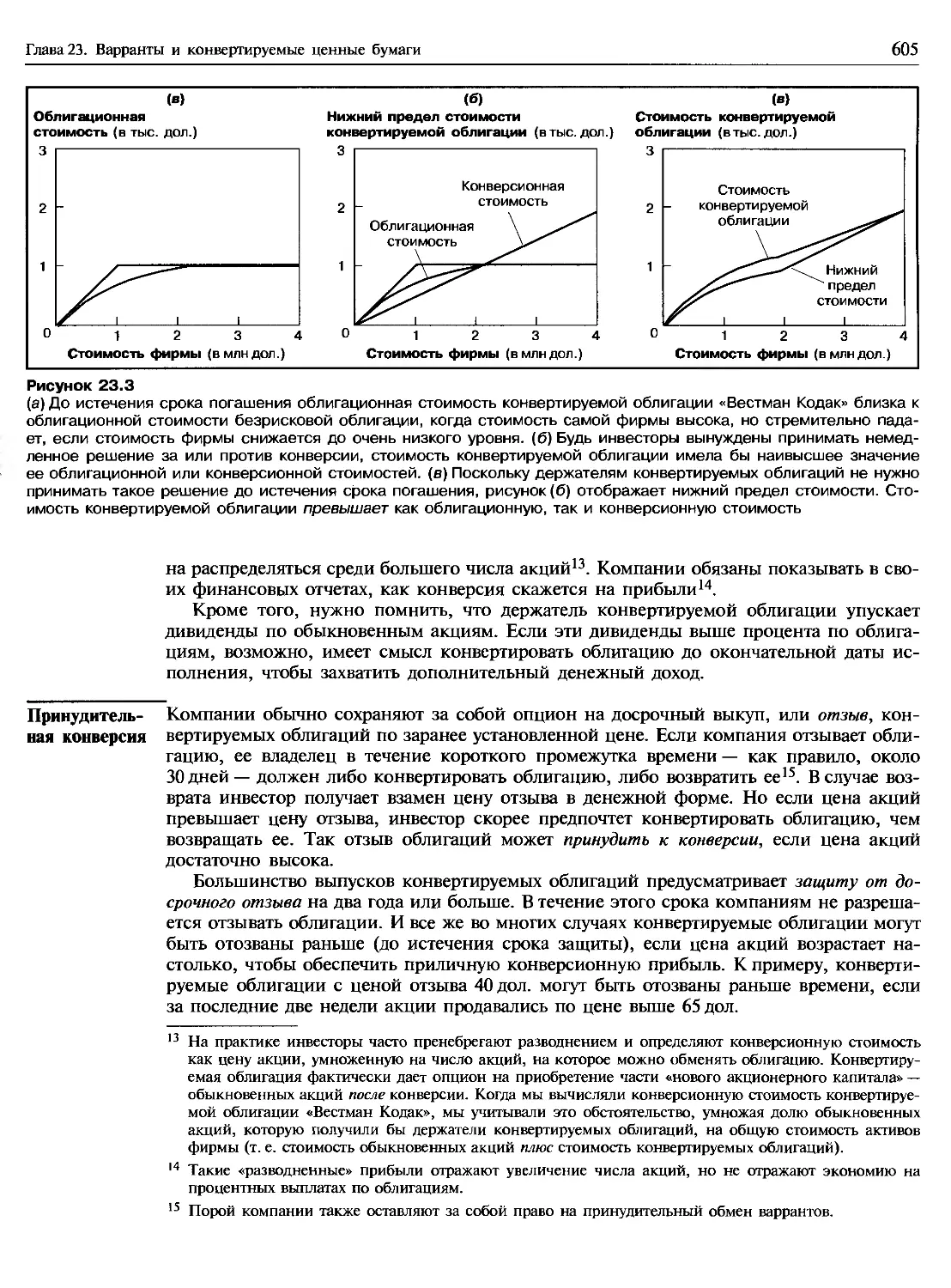

17.1. ЭФФЕКТ ФИНАНСОВОГО РЫЧАГА

В КОНКУРЕНТНОЙ ЭКОНОМИКЕ БЕЗ НАЛОГОВ................................................435

Позиция Модильяни и Миллера.....................................................436

Закон сохранения стоимости......................................................437

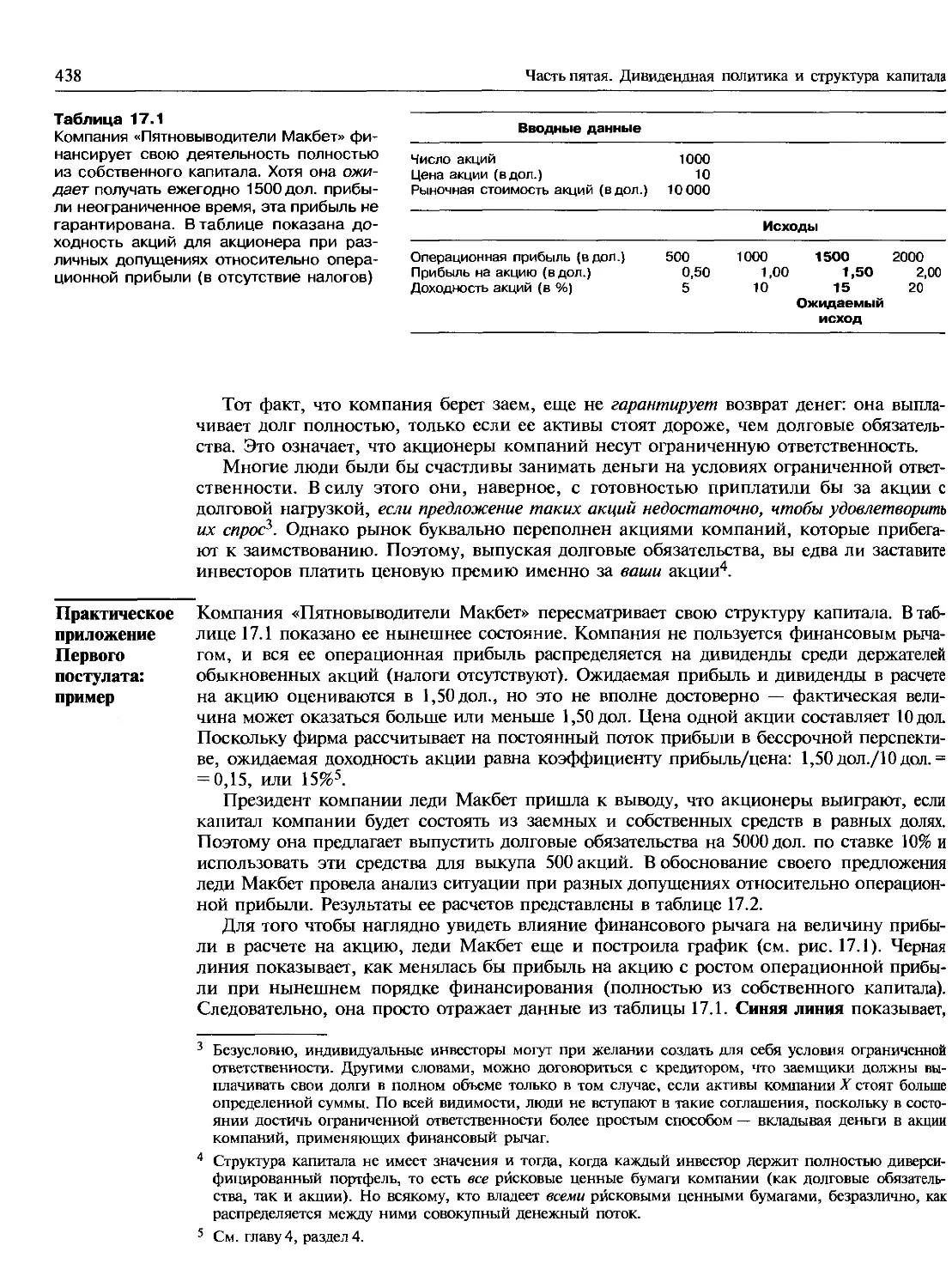

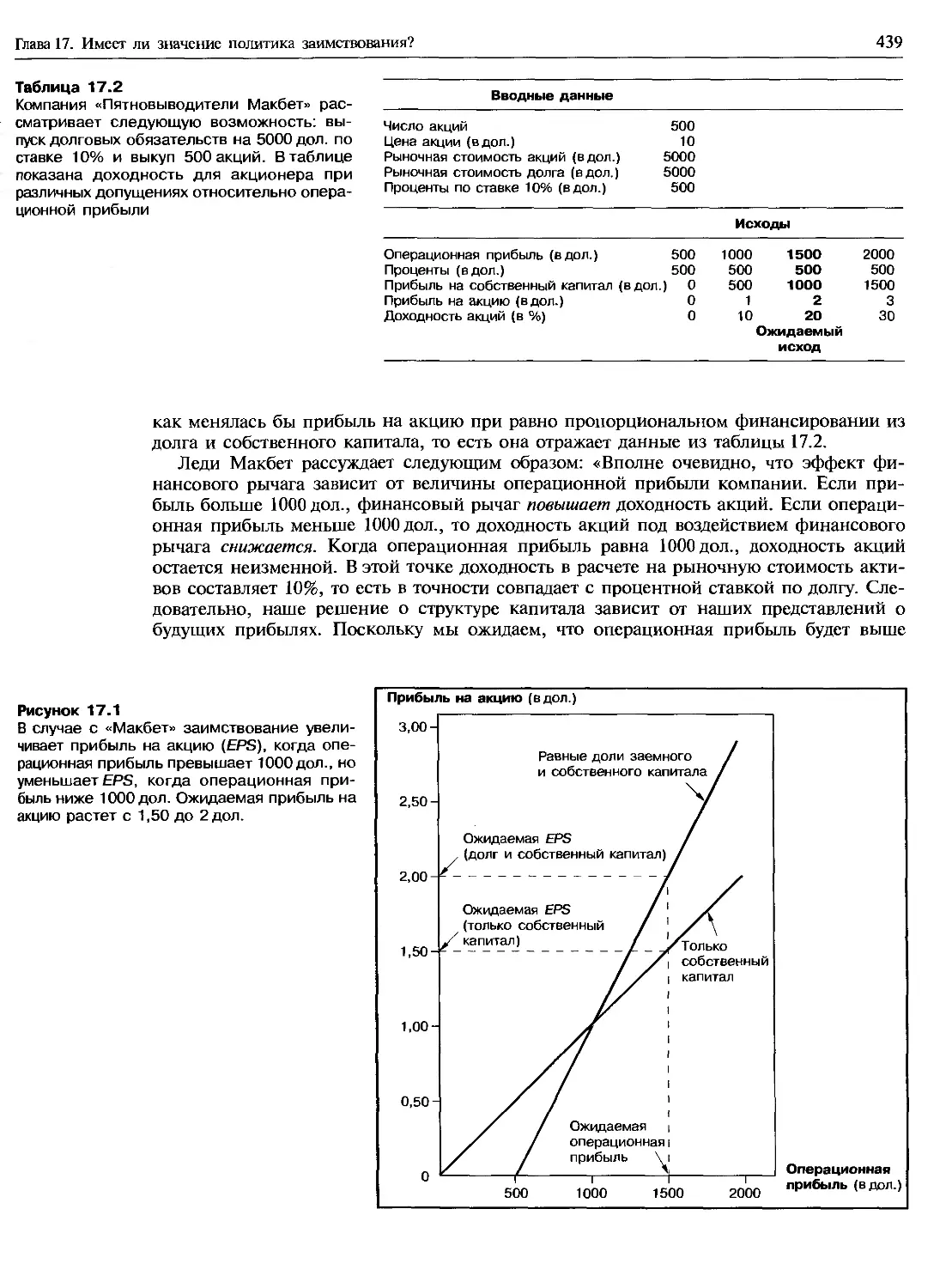

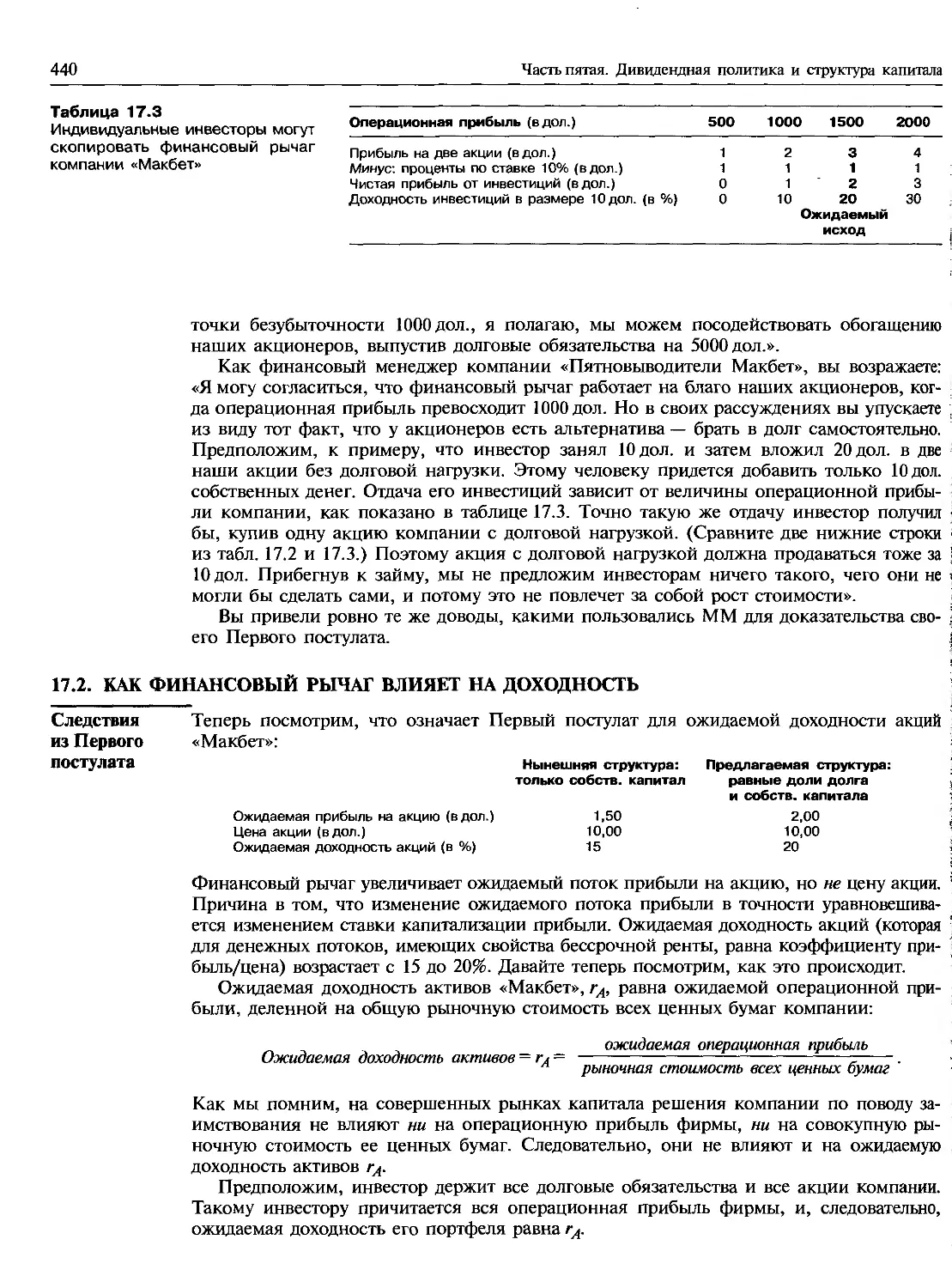

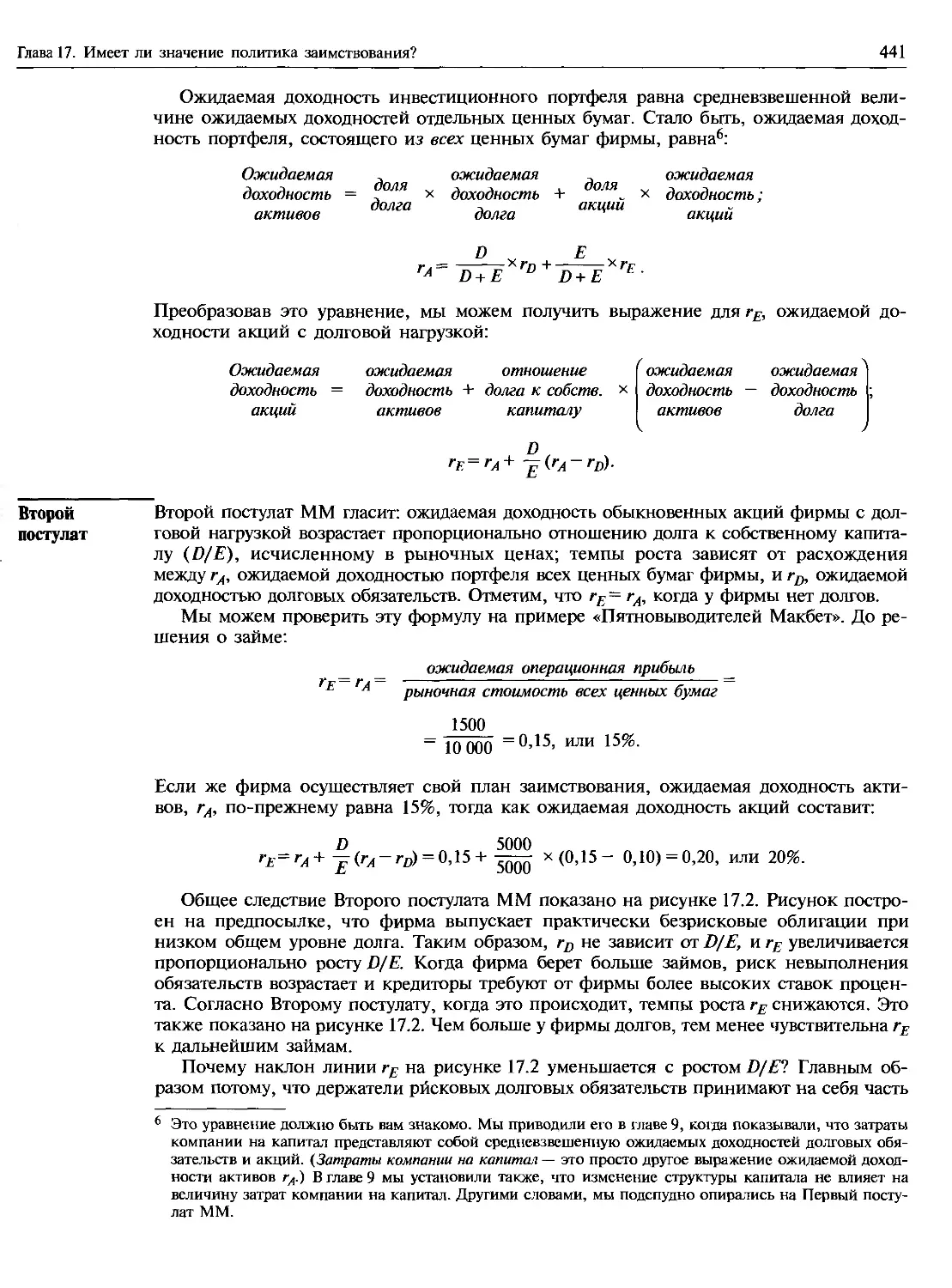

Практическое приложение Первого постулата: пример...............................438

17.2. КАК ФИНАНСОВЫЙ РЫЧАГ ВЛИЯЕТ НА ДОХОДНОСТЬ.....................................440

Следствия из Первого постулата....................................................—

Второй постулат.................................................................441

Соотношение риска и доходности..................................................442

17.3. ТРАДИЦИОННЫЙ ПОДХОД...........................................................443

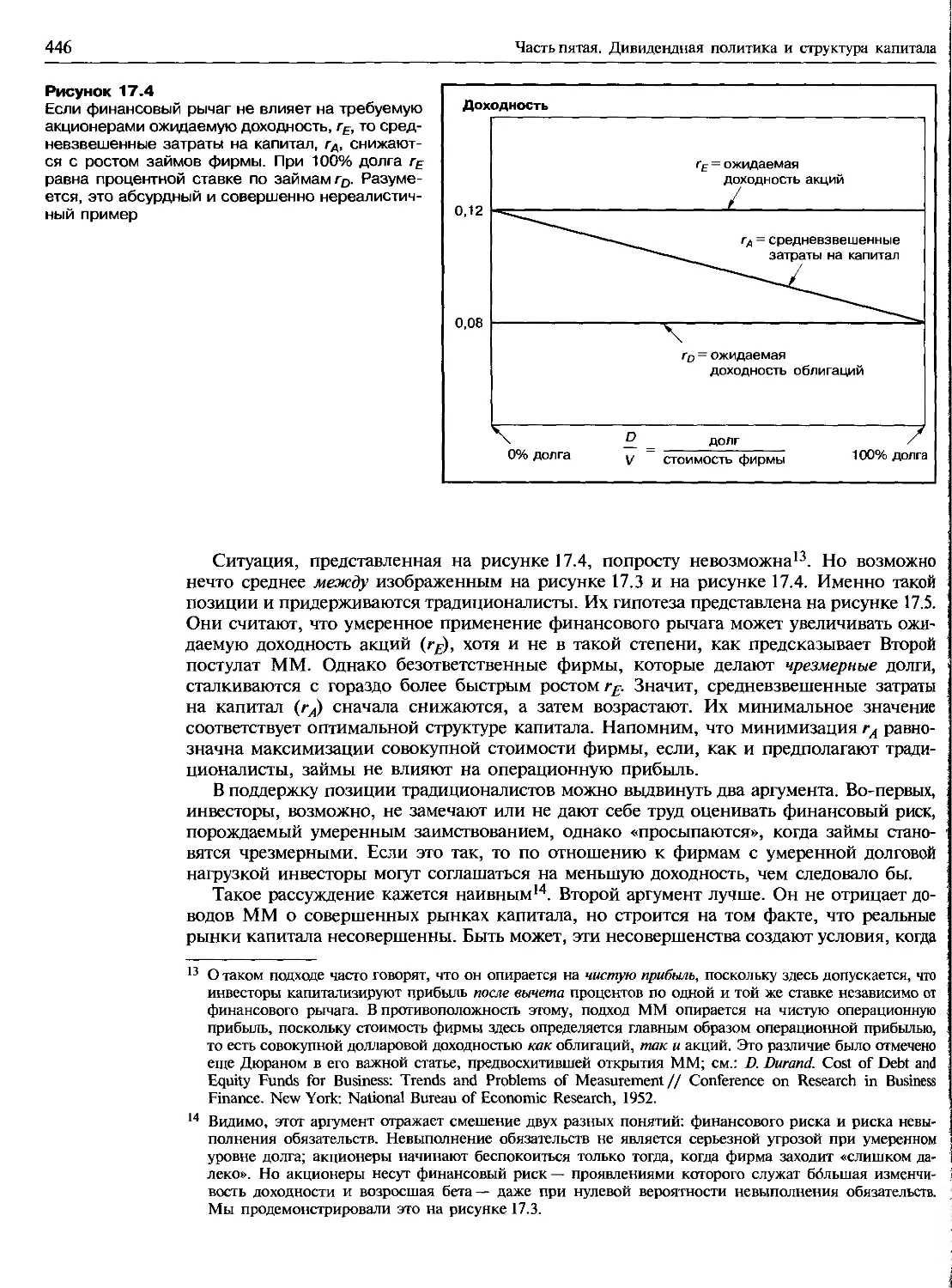

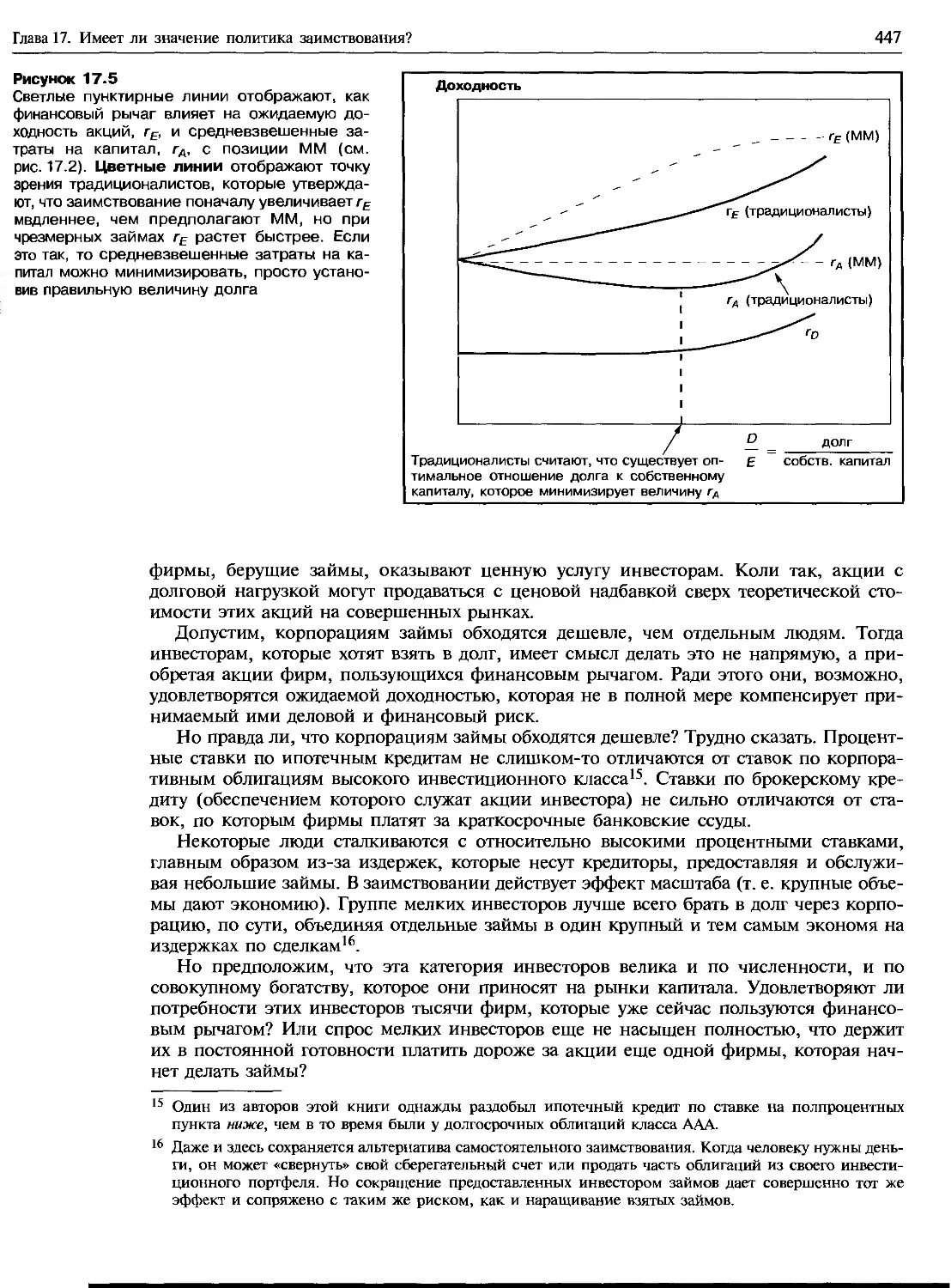

Два предостережения.............................................................444

Доходность акций с долговой нагрузкой: традиционная позиция.....................445

Где искать опровержения постулатов ММ...........................................448

Возможно, неудовлетворенный сегодня спрос привлекут экзотичные ценные бумаги......—

Несовершенства и шансы............................................................—

РЕЗЮМЕ..........................................................................450

Рекомендуемая литература..............................................................—

Контрольные вопросы и задания.......................................................451

Вопросы и задания для практических занятий..........................................453

Вопросы и задания повышенной сложности..............................................454

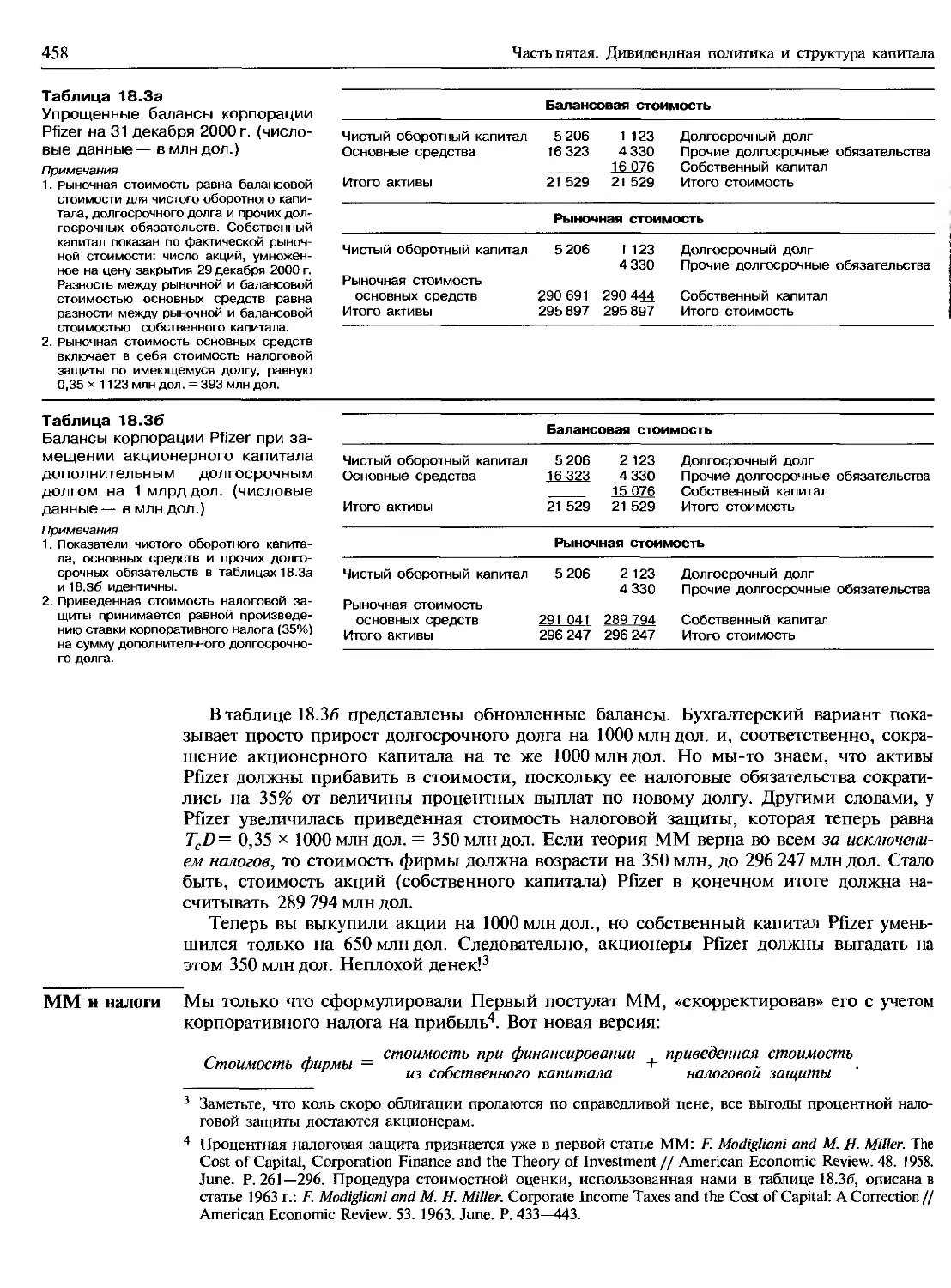

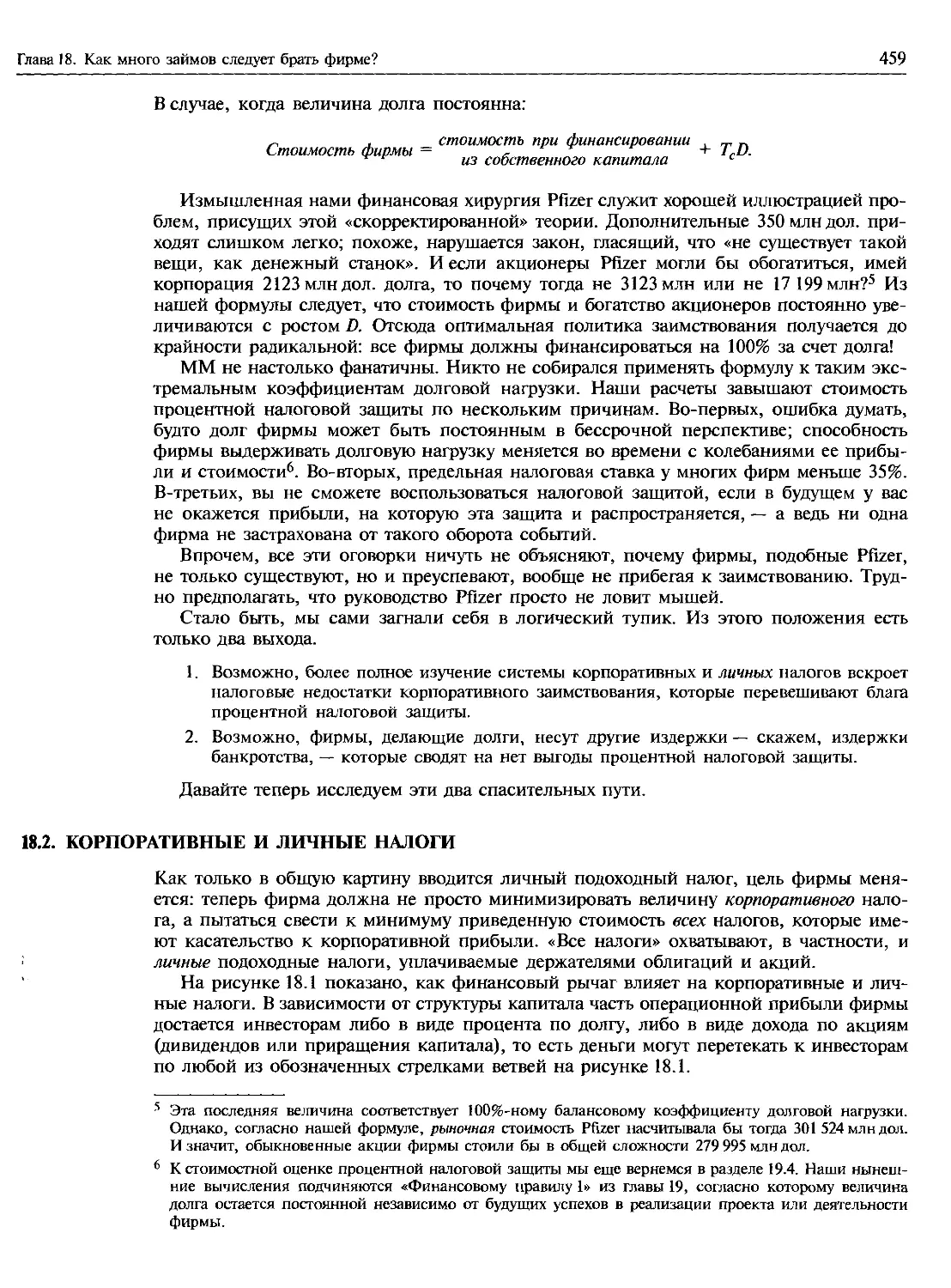

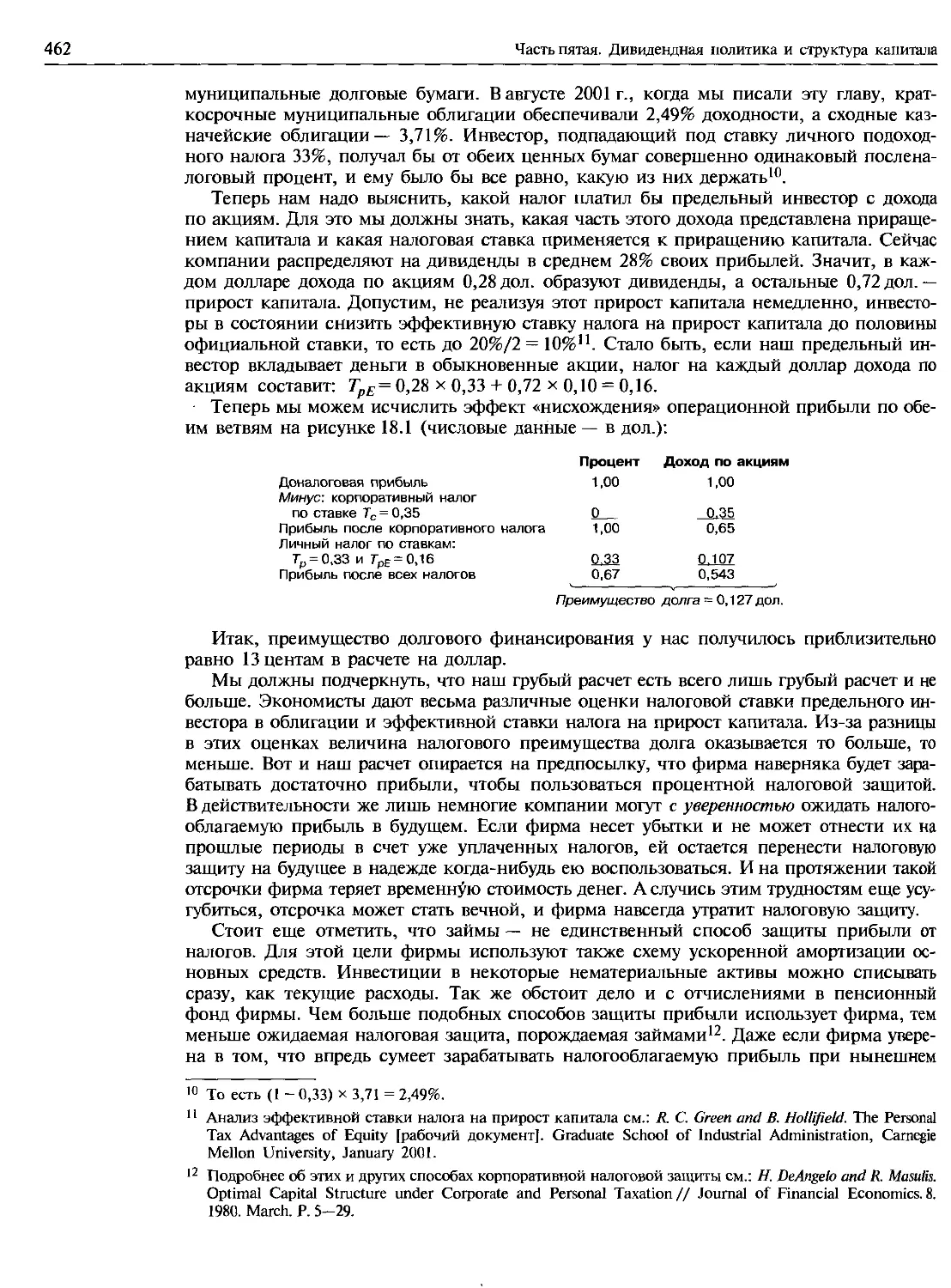

Глава 18. Как много займов следует брать фирме?........................................455

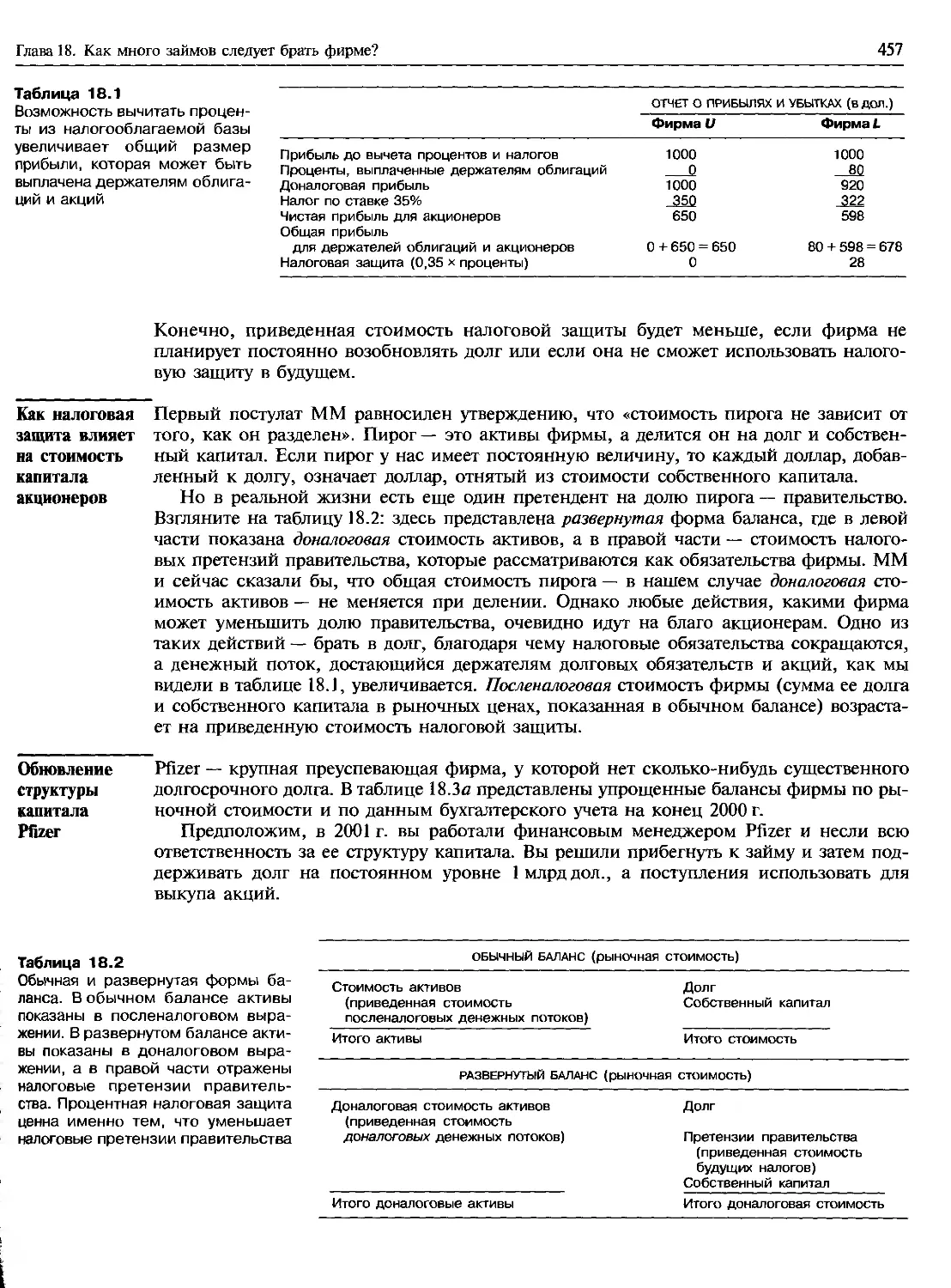

18.1. КОРПОРАТИВНЫЕ НАЛОГИ..........................................................456

Как налоговая защита влияет на стоимость капитала акционеров....................457

Обновление структуры капитала Pfizer..............................................—

ММ и налоги.....................................................................458

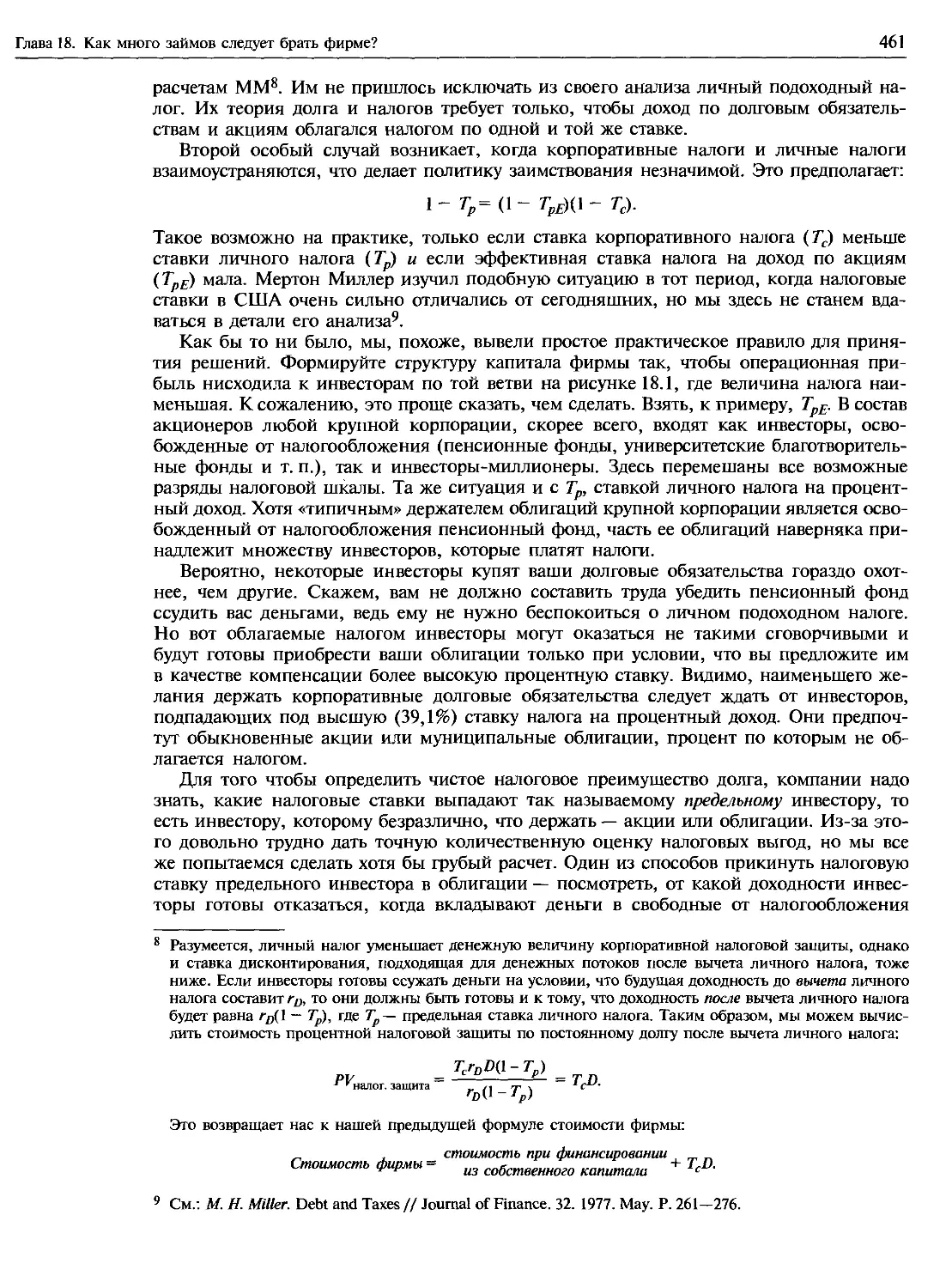

18.2. КОРПОРАТИВНЫЕ И ЛИЧНЫЕ НАЛОГИ................................................ 459

18.3. ИЗДЕРЖКИ ФИНАНСОВЫХ ТРУДНОСТЕЙ................................................463

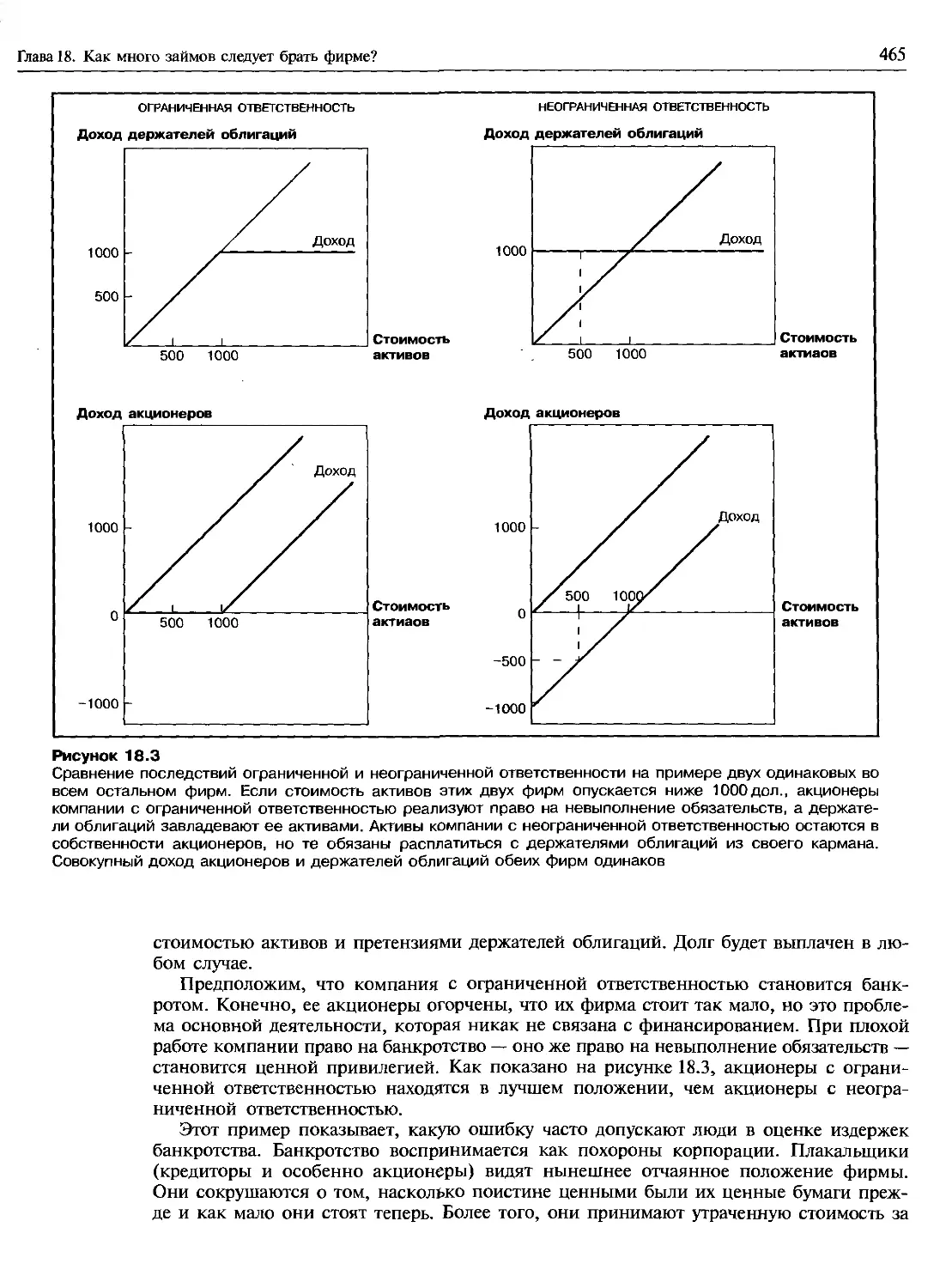

Издержки банкротства............................................................464

Издержки банкротства: реальные свидетельства....................................467

Прямые и косвенные издержки банкротства...........................................—

Финансовые трудности без банкротства............................................469

Перенос риска: игра первая......................................................470

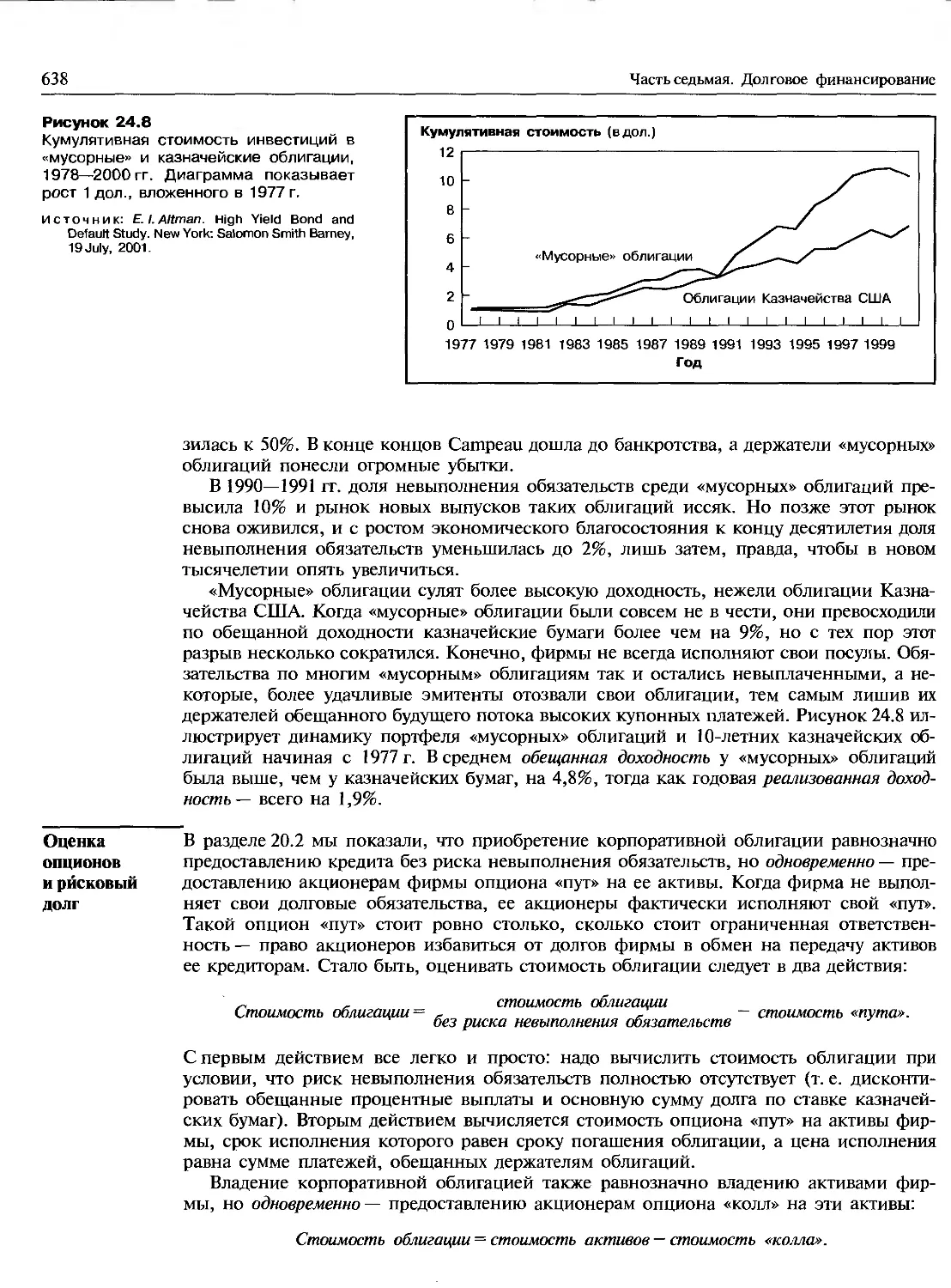

Отказ от вложения собственного капитала: игра вторая............................471

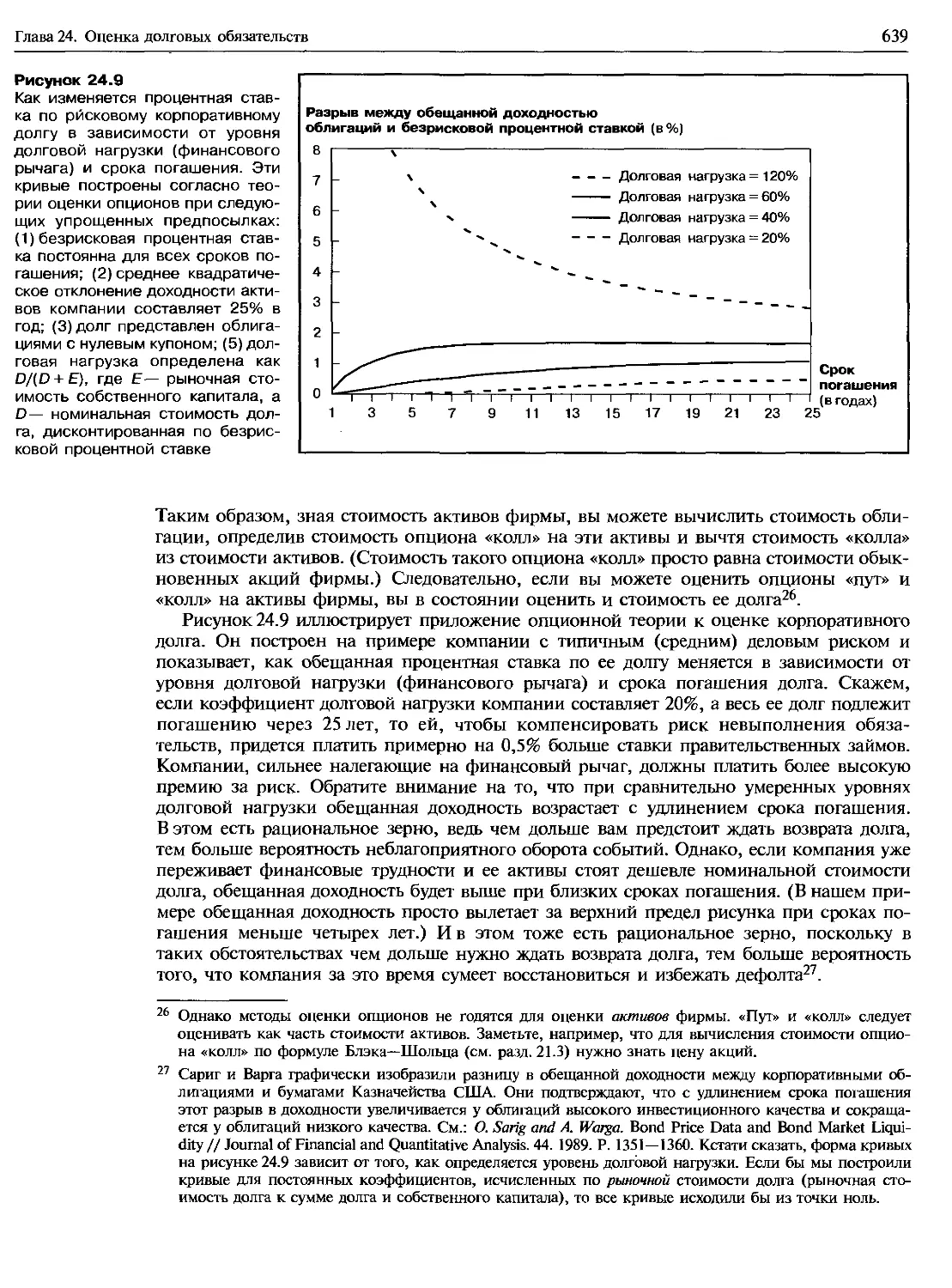

И, вкратце, еще три игры..........................................................—

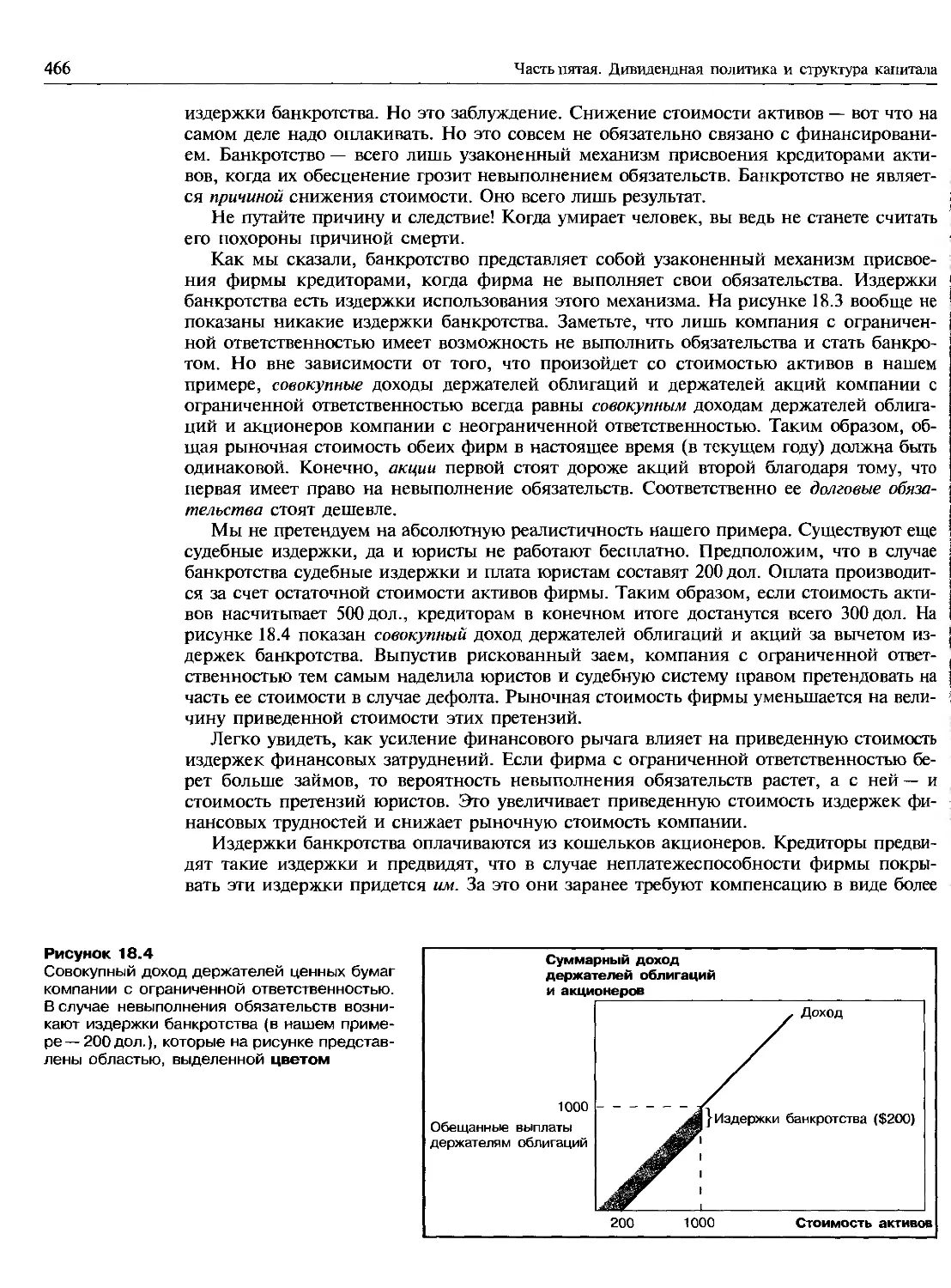

Во что обходятся такие игры.....................................................472

Издержки финансовых трудностей разнятся в зависимости от типа активов...........474

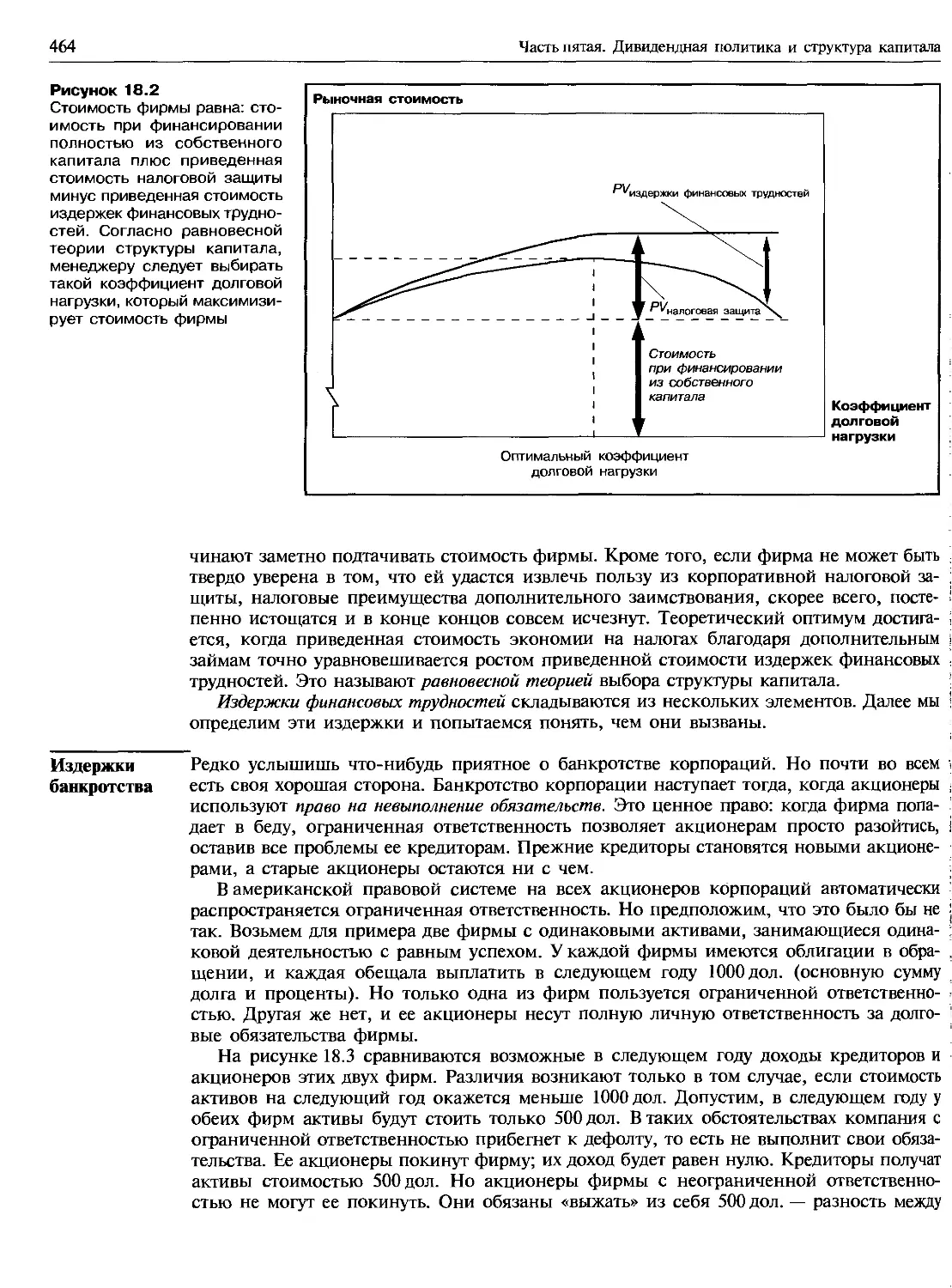

Равновесная теория структуры капитала...........................................475

18.4. ИЕРАРХИЧЕСКАЯ ТЕОРИЯ СТРУКТУРЫ КАПИТАЛА.......................................477

Выпуск займов и акций в условиях асимметричности информации.......................—

Следствия из иерархической теории...............................................480

Финансовый резерв...............................................................481

Свободный денежный поток и оборотная сторона финансового резерва..................—

РЕЗЮМЕ..........................................................................482

Рекомендуемая литература............................................................484

Контрольные вопросы и задания.........................................................—

Вопросы и задания для практических занятий..........................................486

Вопросы и задания повышенной сложности..............................................487

Содержание

xv

Глава 19. Финансирование и оценка стоимости...........................................488

19.1. ПОСЛЕНАЛОГОВЫЕ СРЕДНЕВЗВЕШЕННЫЕ ЗАТРАТЫ НА КАПИТАЛ.........................489

Пример: корпорация «Полная чаша»...............................................490

Обзор предпосылок..............................................................492

19.2. ПРИМЕНЕНИЕ WACC: НЕСКОЛЬКО ПОЛЕЗНЫХ ПРИЕМОВ..................................493

Отраслевые затраты на капитал..................................................495

Стоимостная оценка компаний: затраты на капитал против денежного потока

на акции....................................................................496

Типичные ошибки при использовании формулы WACC.................................497

19.3. КОРРЕКЦИЯ WACC ПРИ ИЗМЕНЕНИИ ДОЛГОВОЙ НАГРУЗКИ

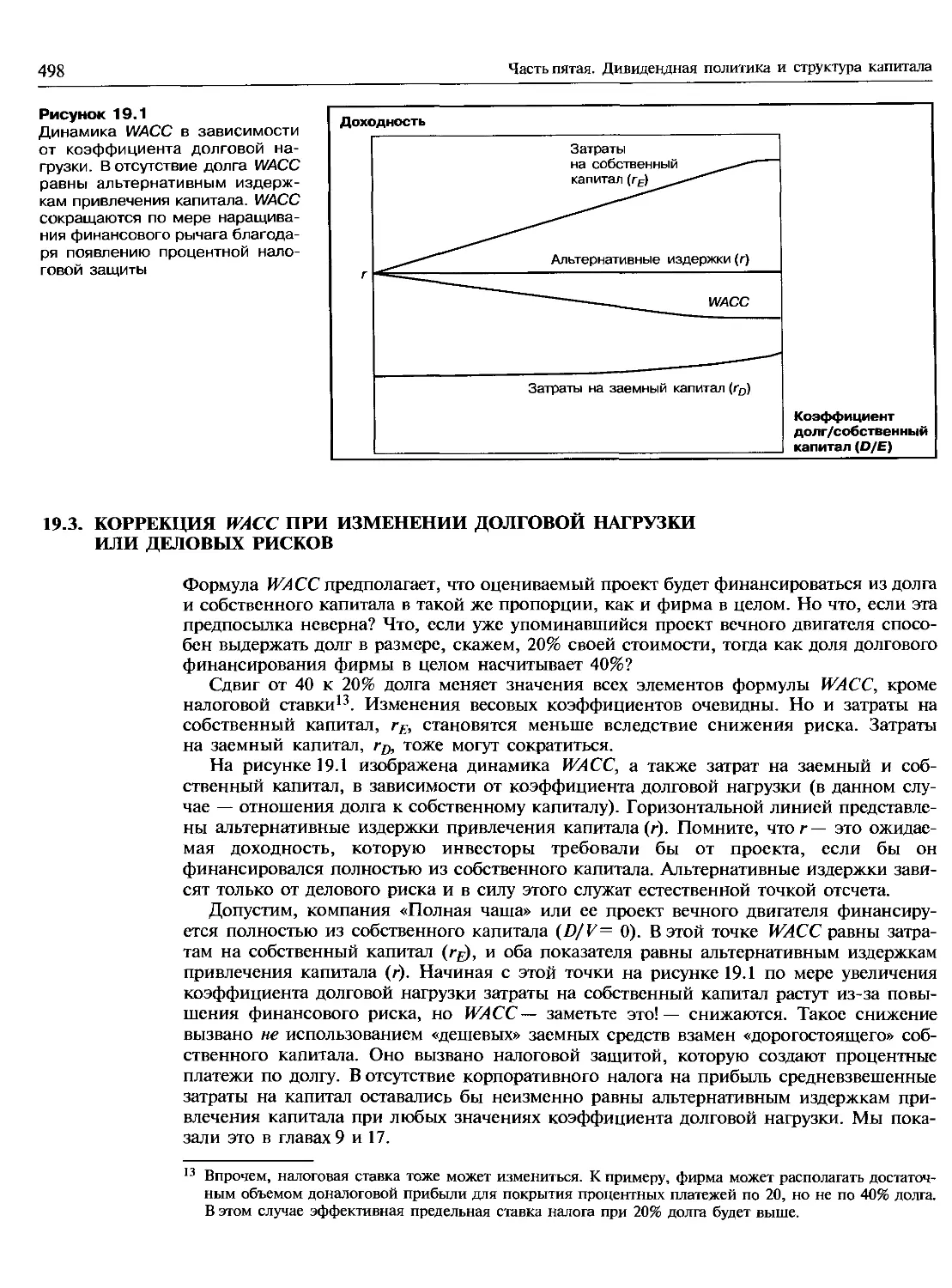

ИЛИ ДЕЛОВЫХ РИСКОВ.................................................................498

Бета без долговой нагрузки и с обновленной долговой нагрузкой..................500

Восстановление пропорций.......................................................501

19.4. СКОРРЕКТИРОВАННАЯ ПРИВЕДЕННАЯ СТОИМОСТЬ......................................502

Базовая оценка...................................................................—

Эмиссионные издержки.............................................................—

Увеличение кредитоемкости фирмы..................................................—

Стоимость процентной налоговой защиты..........................................504

Обзор метода скорректированной приведенной стоимости...........................505

APV в международных проектах.....................................................—

APV в проекте вечного двигателя................................................506

Техническая подоплека финансового правила 2....................................507

Какое из двух финансовых правил лучше?.........................................509

APV и предельная норма доходности................................................—

Общее определение скорректированных затрат на капитал..........................510

19.5. ДИСКОНТИРОВАНИЕ НАДЕЖНОГО НОМИНАЛЬНОГО ДЕНЕЖНОГО ПОТОКА........................—

Общее правило..................................................................511

Еще несколько примеров.........................................................512

Проверка на соответствие.......................................................513

19.6. СПРАШИВАЕТЕ - ОТВЕЧАЕМ.......................................................514

РЕЗЮМЕ.........................................................................516

Рекомендуемая литература...........................................................518

Контрольные вопросы и задания......................................................519

Вопросы и задания для практических занятий.........................................520

Вопросы и задания повышенной сложности.............................................523

Пятая часть: веб-сайты.............................................................524

Часть шестая. ОПЦИОНЫ

Глава 20. Знакомство с опционами....................................................527

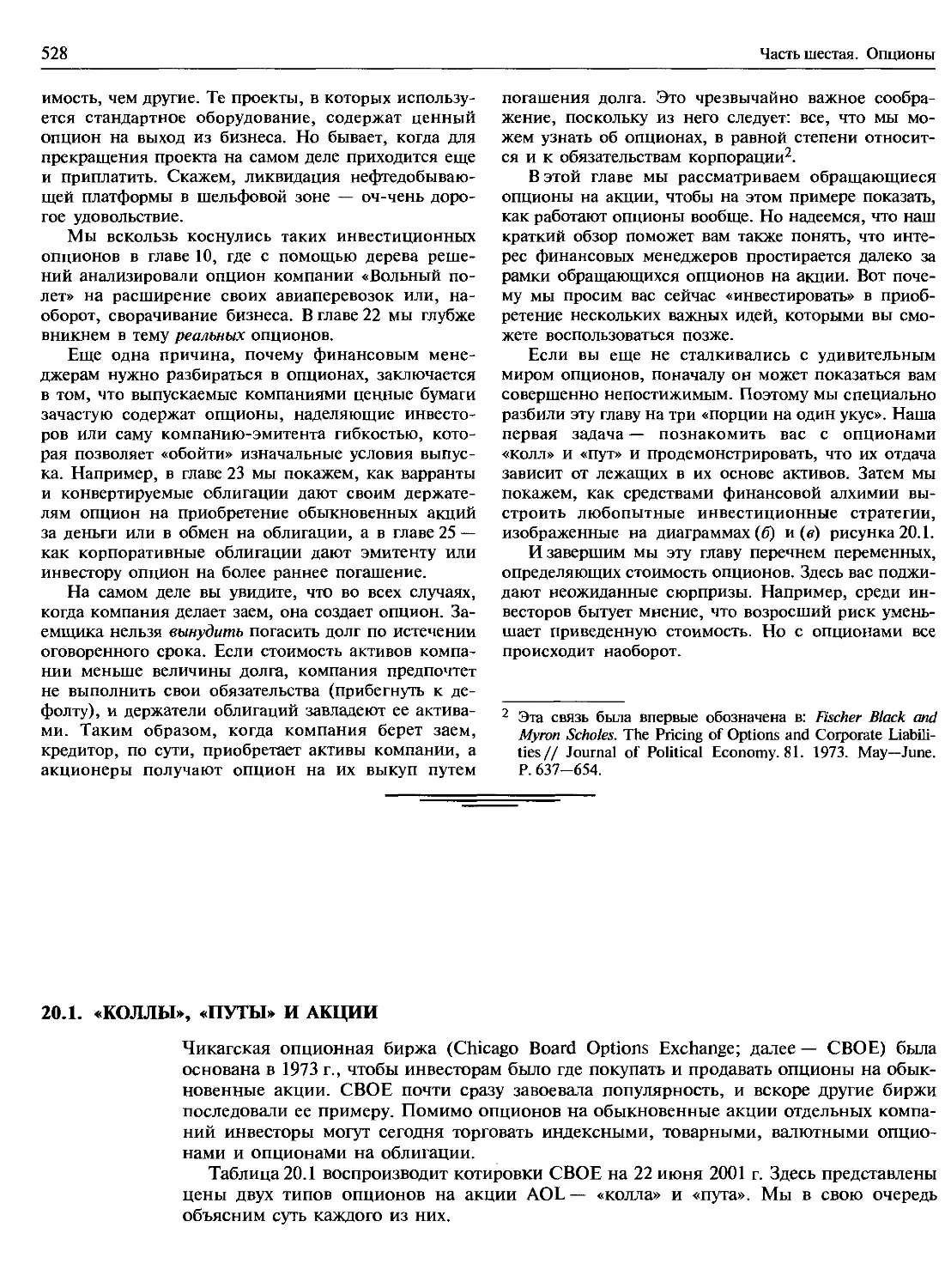

20.1. «КОЛЛЫ», «ПУТЫ» И АКЦИИ....................................................528

Опционы «колл» и позиционные диаграммы.......................................529

Опционы «пут»................................................................530

Продажа «коллов», «путов» и акций............................................531

Позиционная диаграмма не есть диаграмма прибыли..............................532

xvi

Содержание

20.2. ФИНАНСОВАЯ АЛХИМИЯ С ОПЦИОНАМИ.............................................533

Опцион «пут» на дефолт и разница между надежными и рйсковыми облигациями....536

Выявление опциона...........................................................538

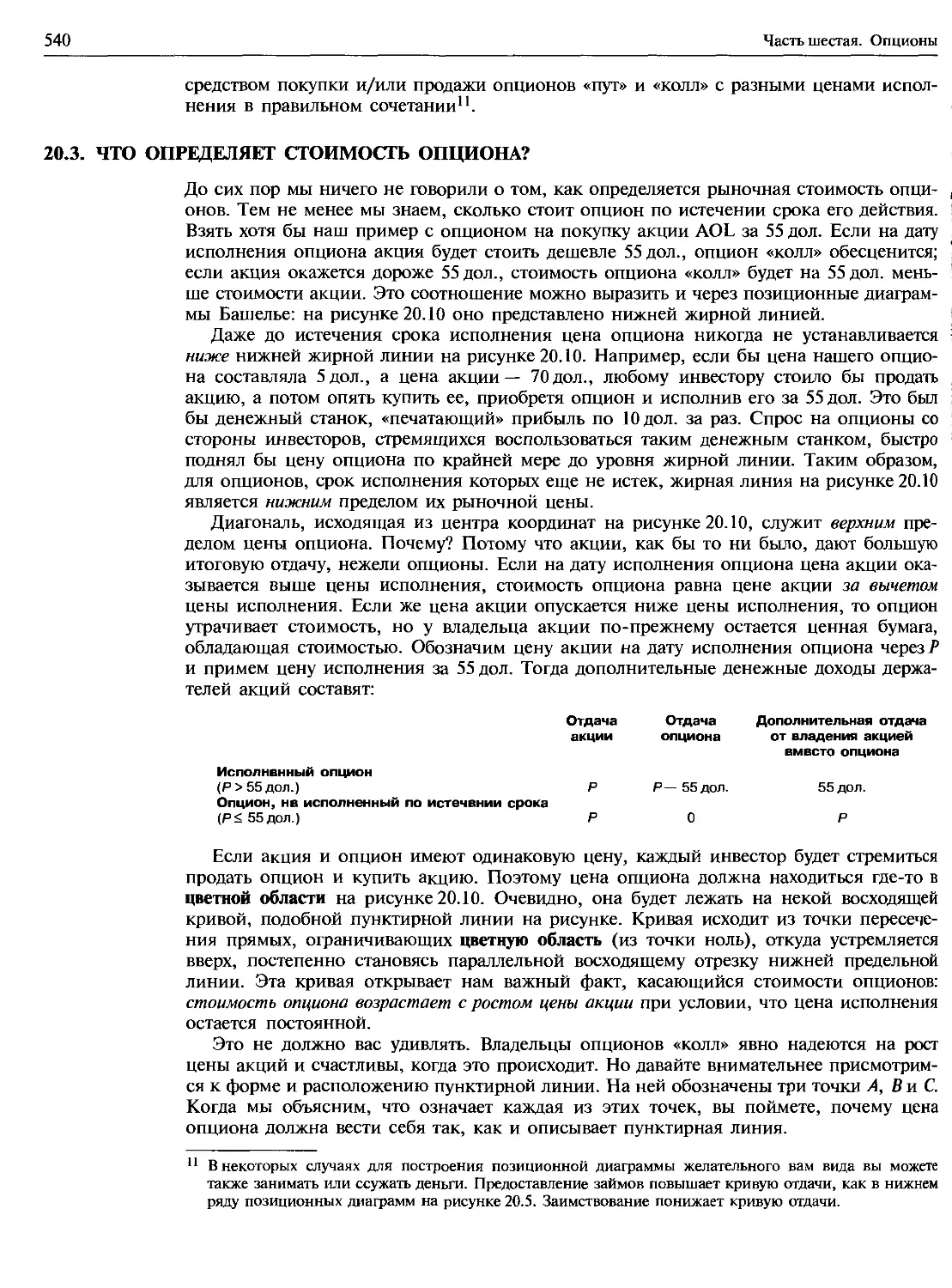

20.3. ЧТО ОПРЕДЕЛЯЕТ СТОИМОСТЬ ОПЦИОНА?..........................................540

Риск и стоимость опционов...................................................543

РЕЗЮМЕ......................................................................545

Рекомендуемая литература.........................................................546

Контрольные вопросы и задания......................................................—

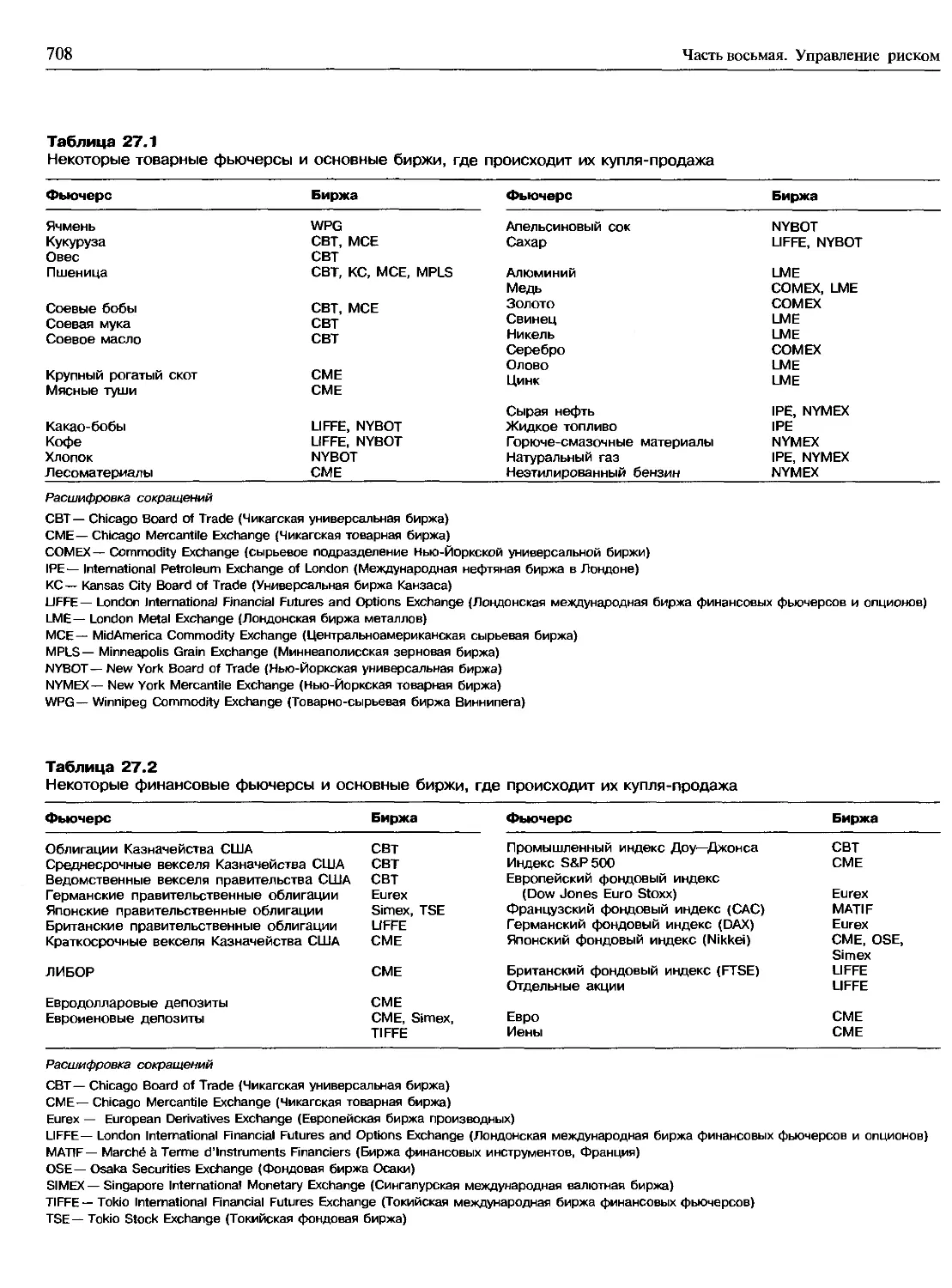

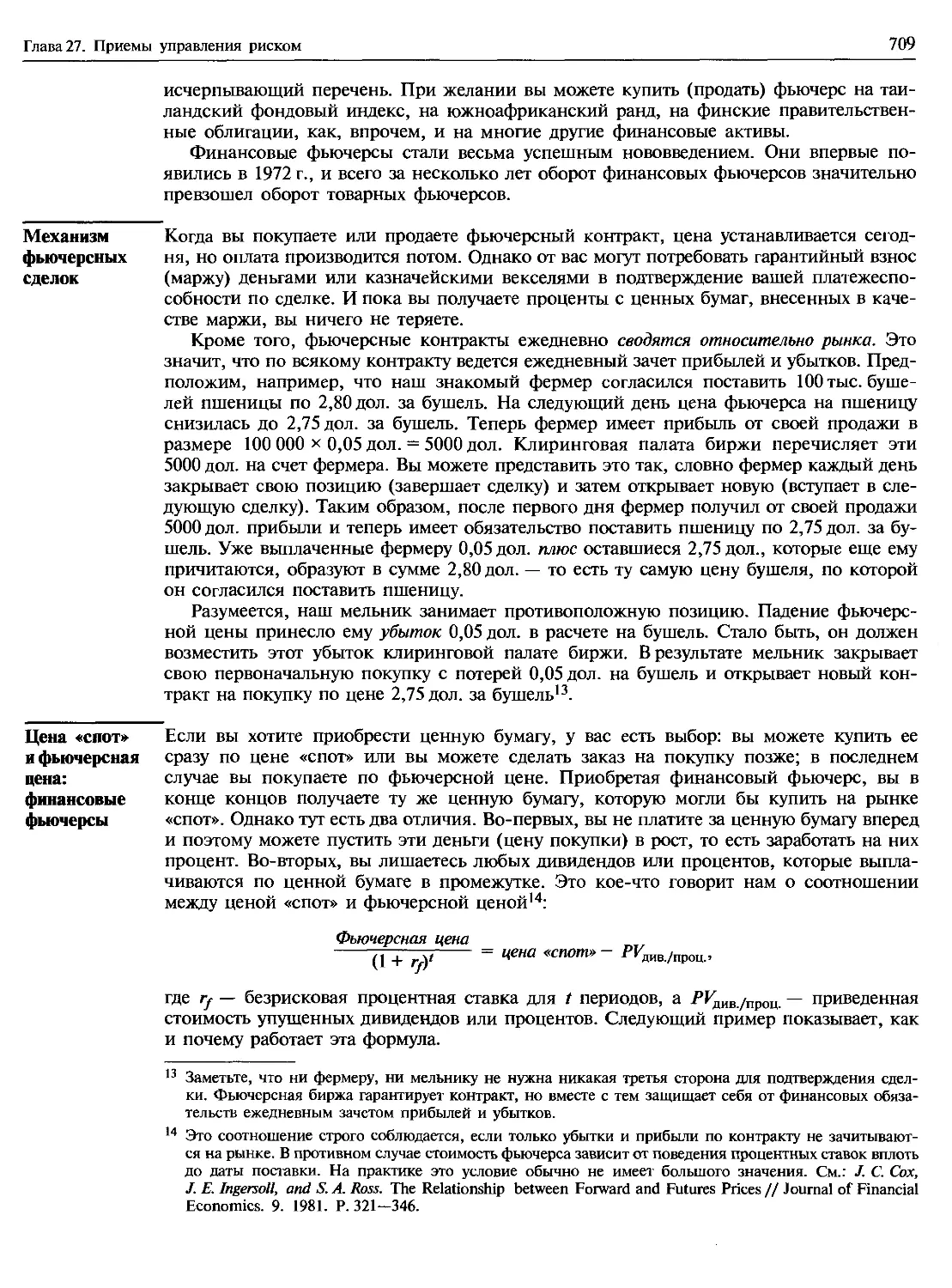

Вопросы и задания для практических занятий.......................................547

Вопросы и задания повышенной сложности...........................................549

Глава 21. Оценка стоимости опционов................................................551

21.1. ПРОСТАЯ МОДЕЛЬ ОЦЕНКИ СТОИМОСТИ ОПЦИОНОВ...................................552

Почему метод дисконтированного денежного потока не годится для опционов.......—

Как создать эквивалент опциона из обыкновенных акций и займов.................—

Оценка стоимости опциона «пут»..............................................554

21.2. БИНОМИАЛЬНЫЙ МЕТОД ОЦЕНКИ СТОИМОСТИ ОПЦИОНОВ...............................556

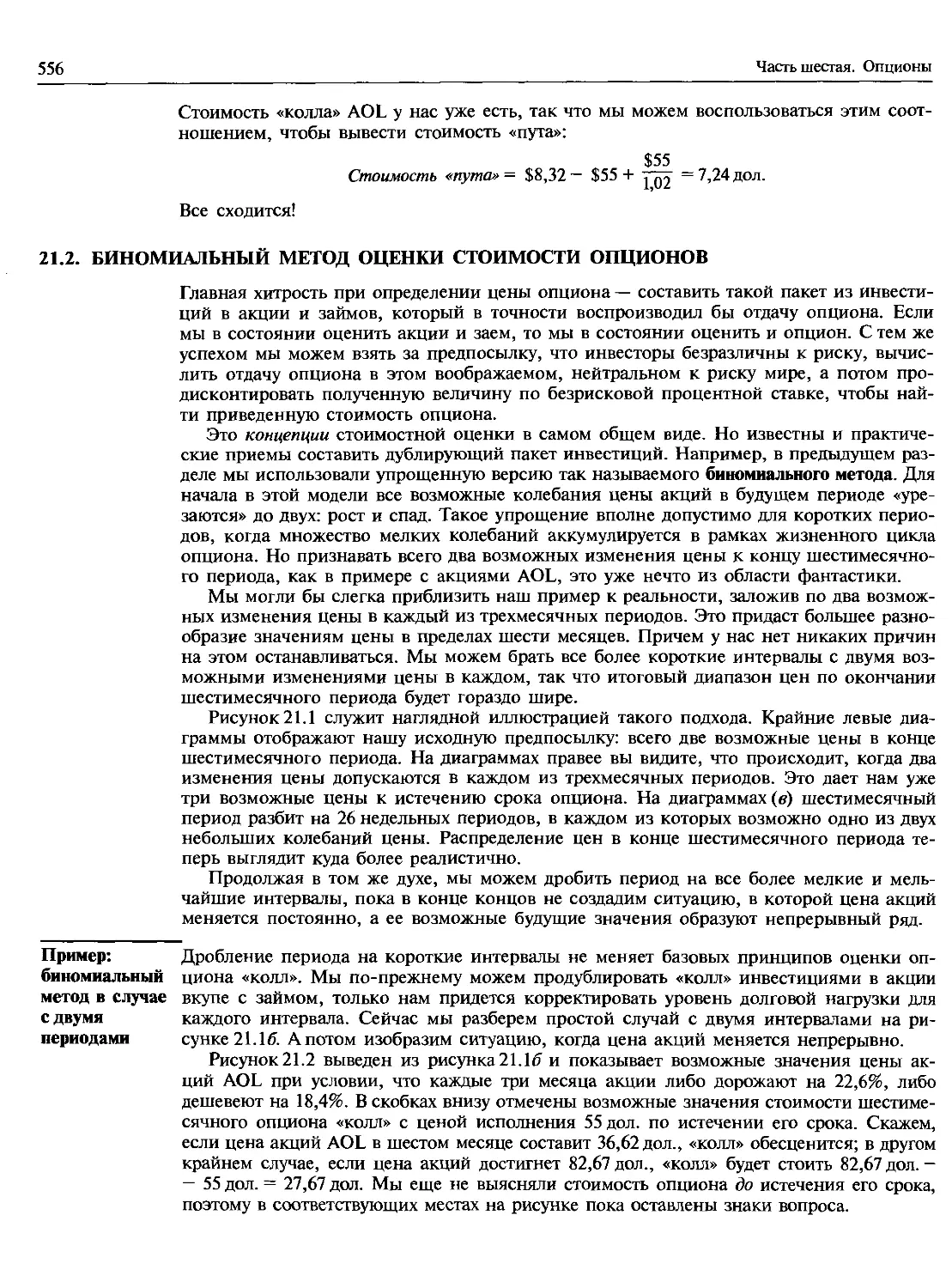

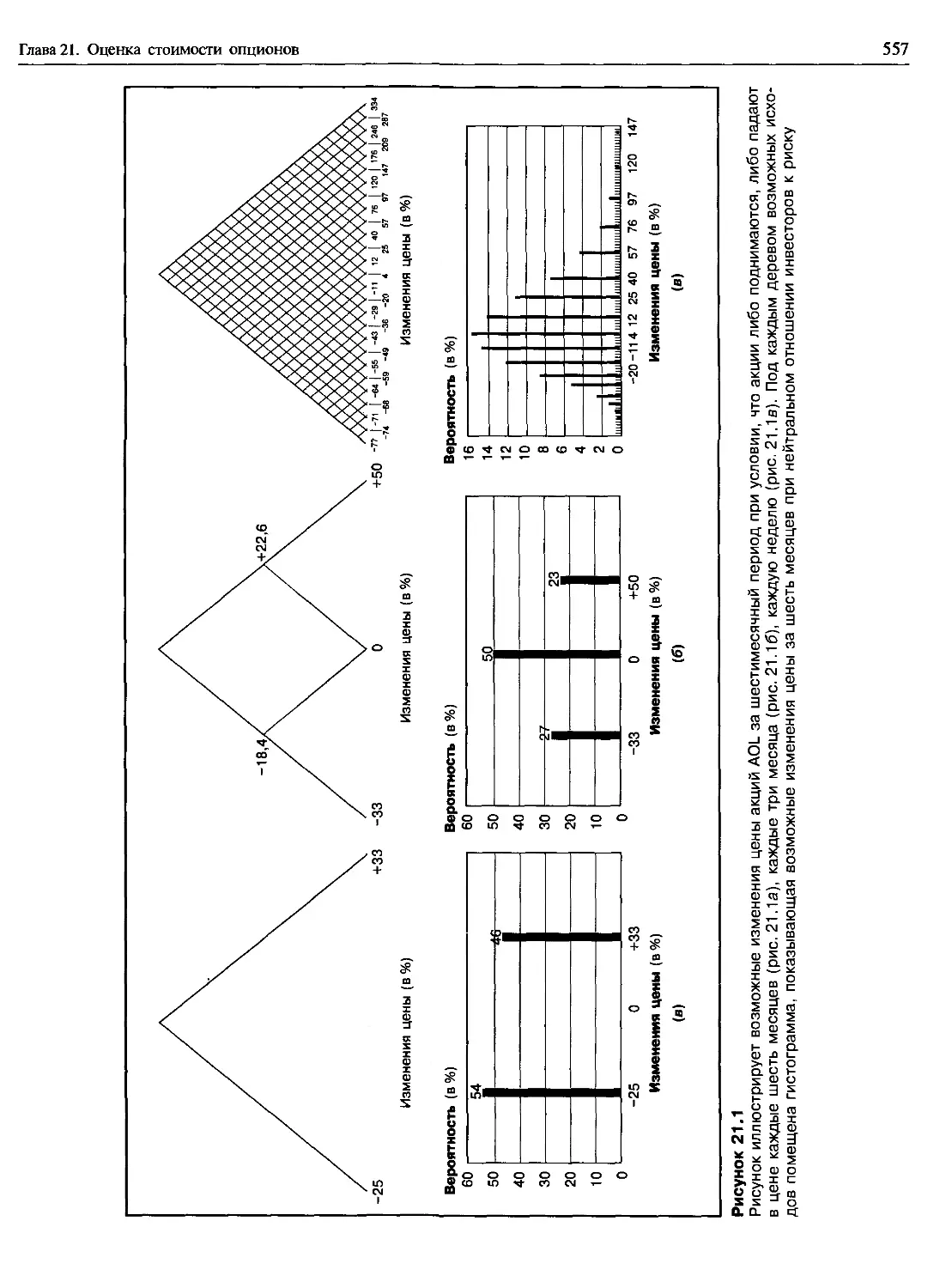

Пример: биномиальный метод в случае с двумя периодами.........................—

Биномиальный метод в общем случае...........................................559

Биномиальный метод и дерево решений.........................................560

21.3. ФОРМУЛА БЛЭКА-ШОЛЬЦА.......................................................561

Применение формулы Блэка—Шольца.............................................562

Формула Блэка—Шольца и биномиальный метод...................................564

Использование формулы Блэка—Шольца для оценки изменчивости....................—

21.4. СТОИМОСТЬ ОПЦИОНОВ: БЕГЛЫЙ ОБЗОР...........................................565

РЕЗЮМЕ......................................................................568

Рекомендуемая литература...........................................................—

Контрольные вопросы и задания......................................................—

Вопросы и задания для практических занятий.......................................569

Вопросы и задания повышенной сложности...........................................571

Мини-пример. Изобретение Брюса Ханиболла.........................................572

Глава 22. Реальные опционы.........................................................573

22.1. ЦЕННОСТЬ ПОСЛЕДОВАТЕЛЬНОГО ИНВЕСТИРОВАНИЯ..................................574

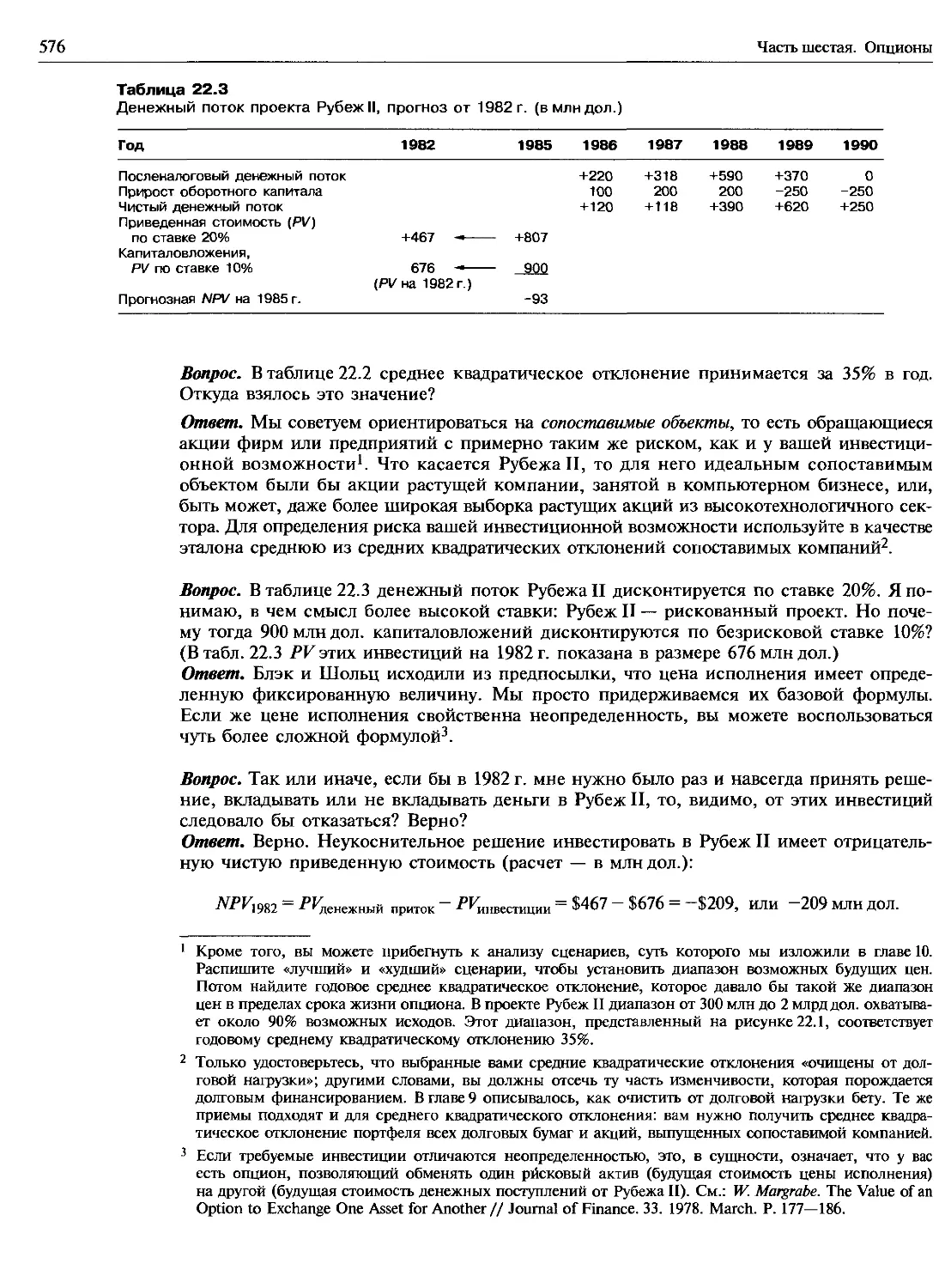

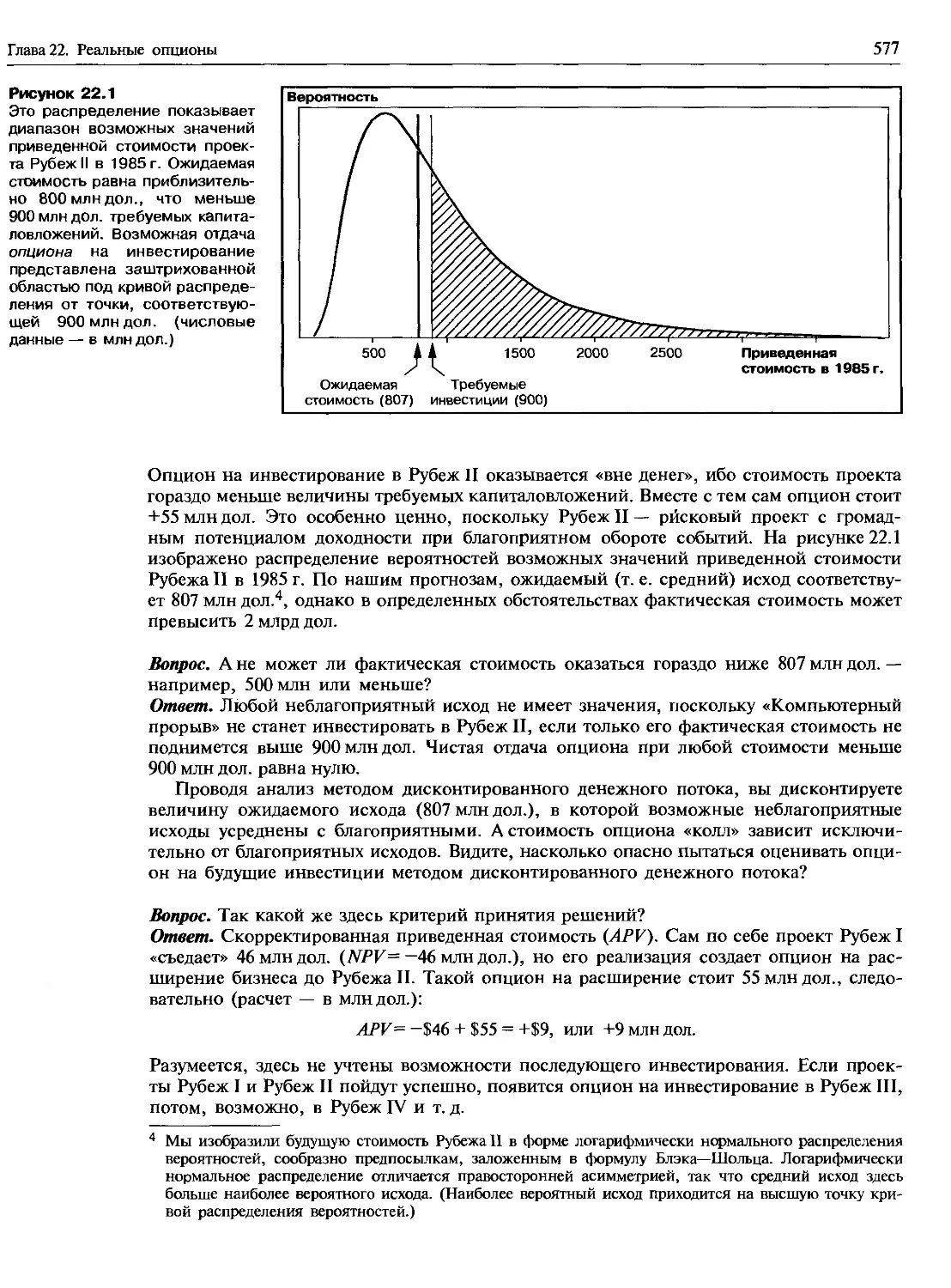

Вопросы и ответы по поводу Рубежа II........................................575

Другие опционы на расширение................................................578

22.2. ОПЦИОН НА ВЫБОР ВРЕМЕНИ......................................................—

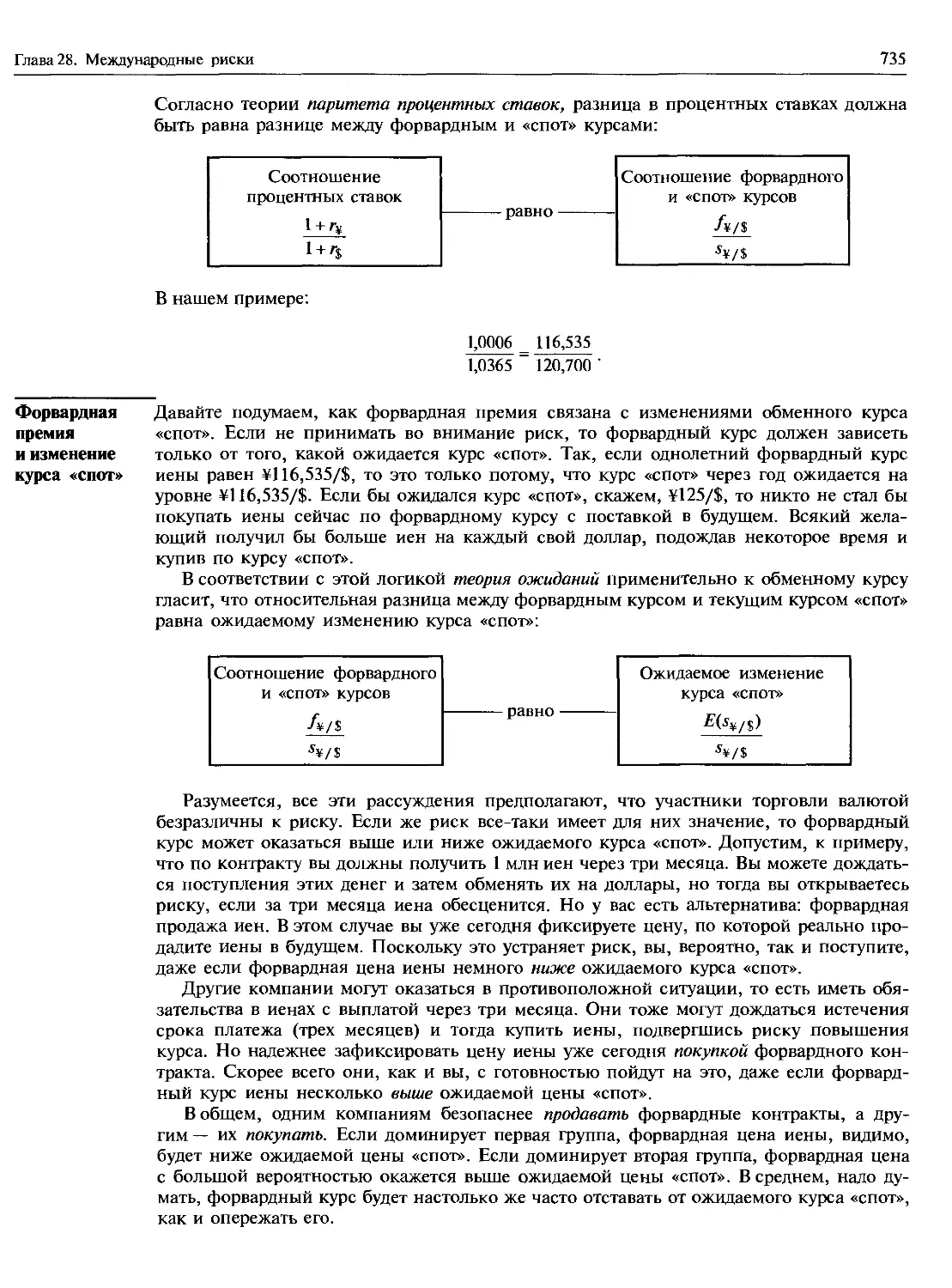

Оценка стоимости «селедочного» опциона......................................579

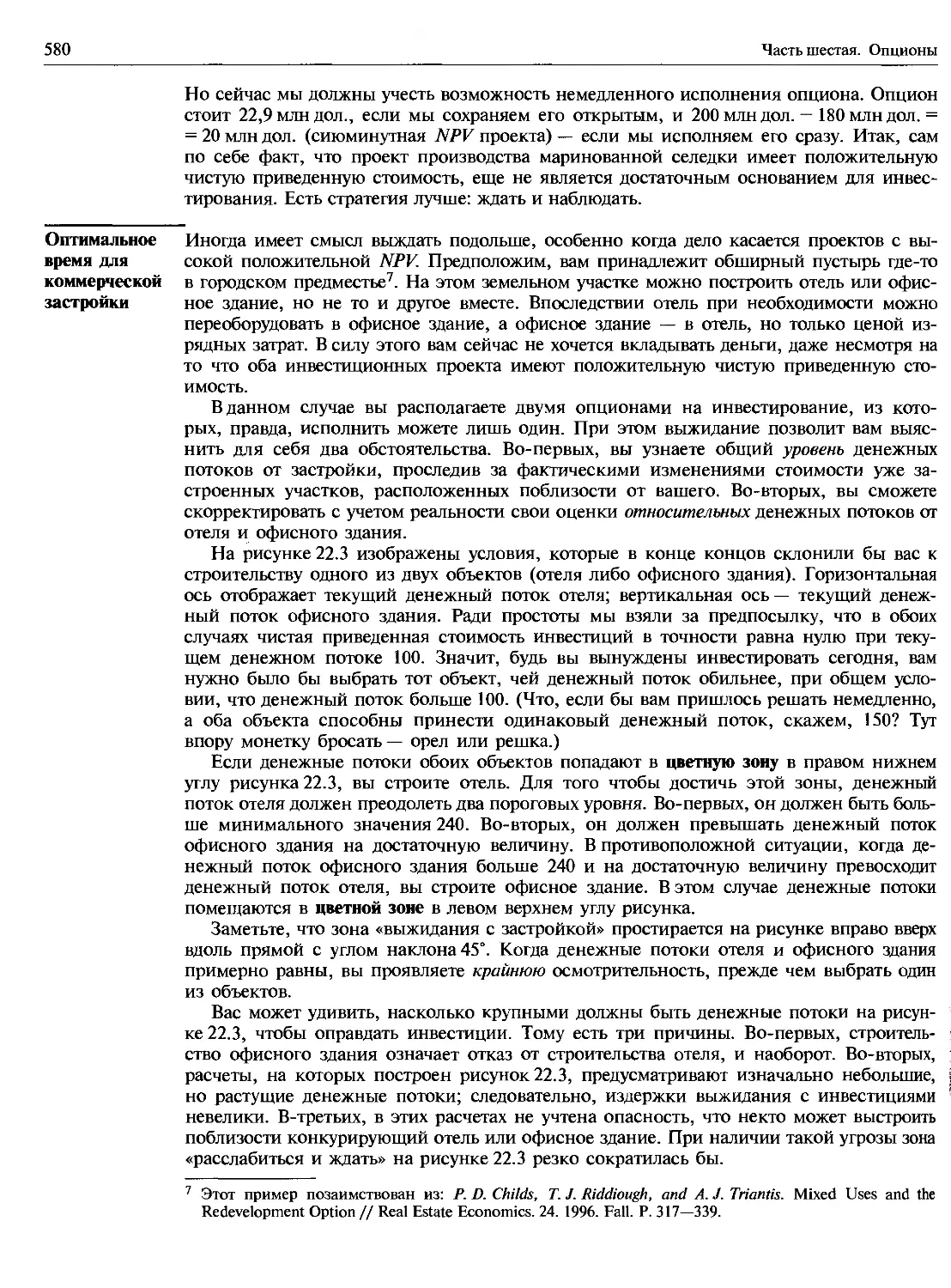

Оптимальное время для коммерческой застройки................................580

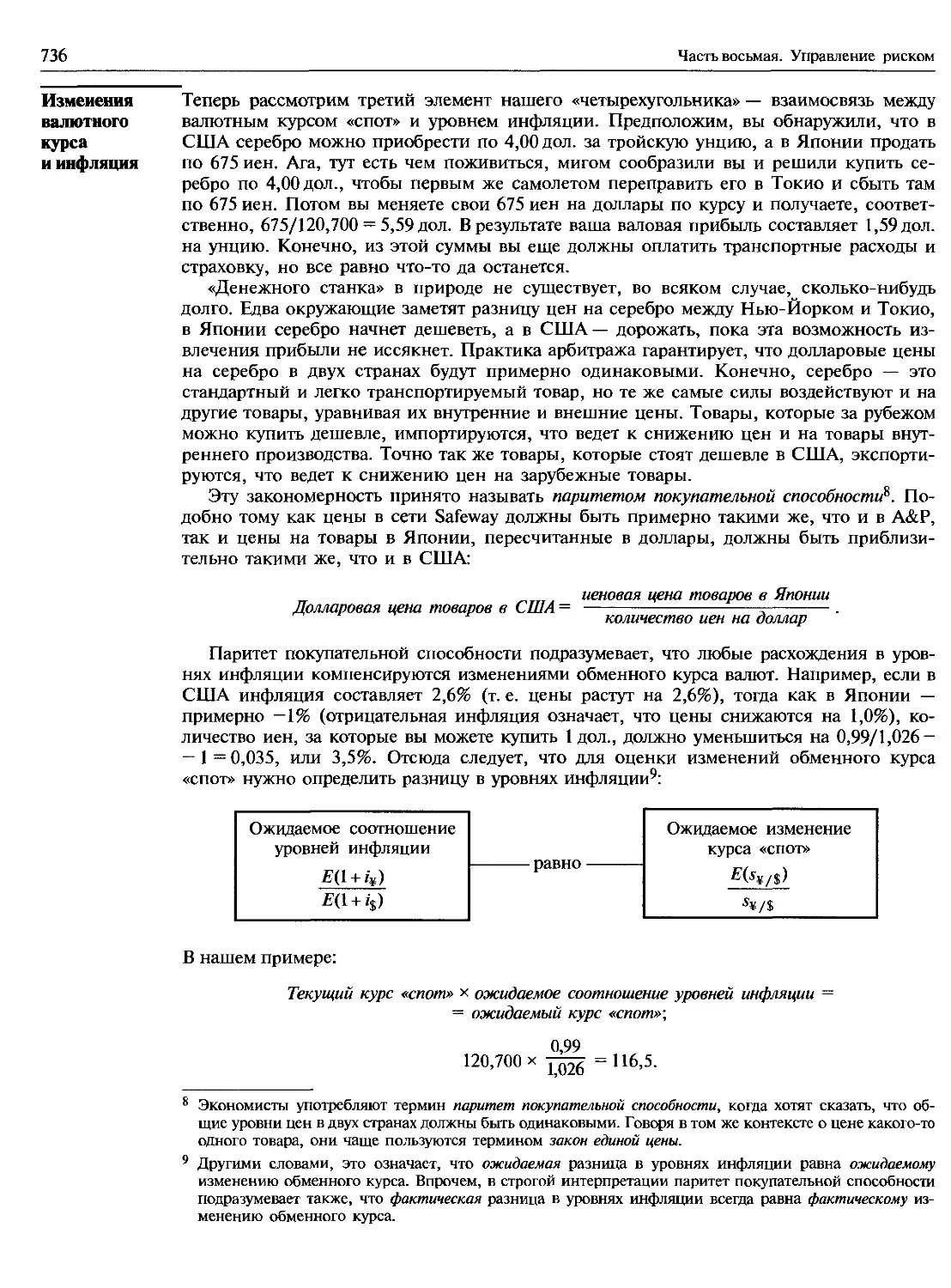

22.3. ОПЦИОН НА ПРЕКРАЩЕНИЕ ПРОЕКТА..............................................581

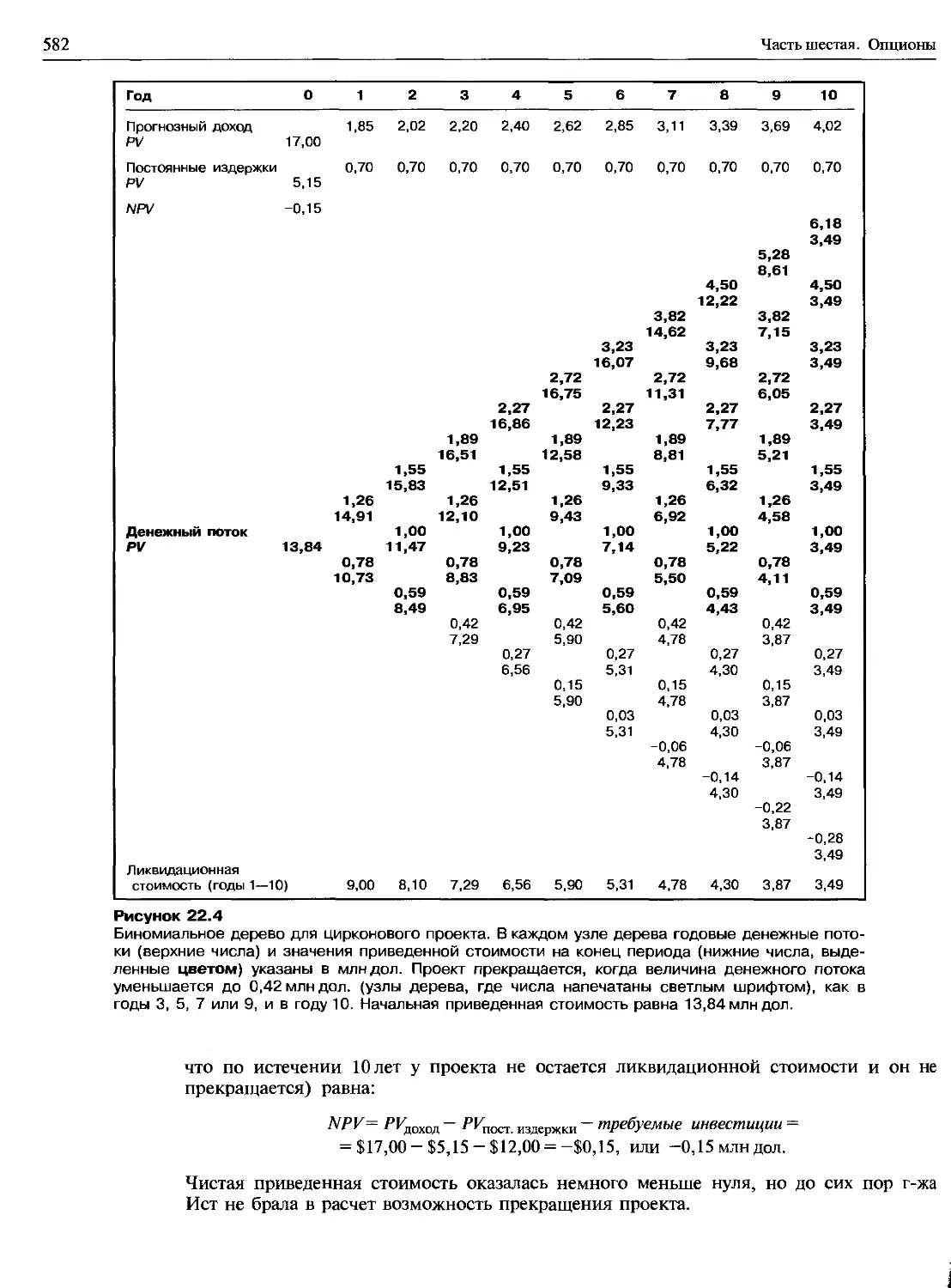

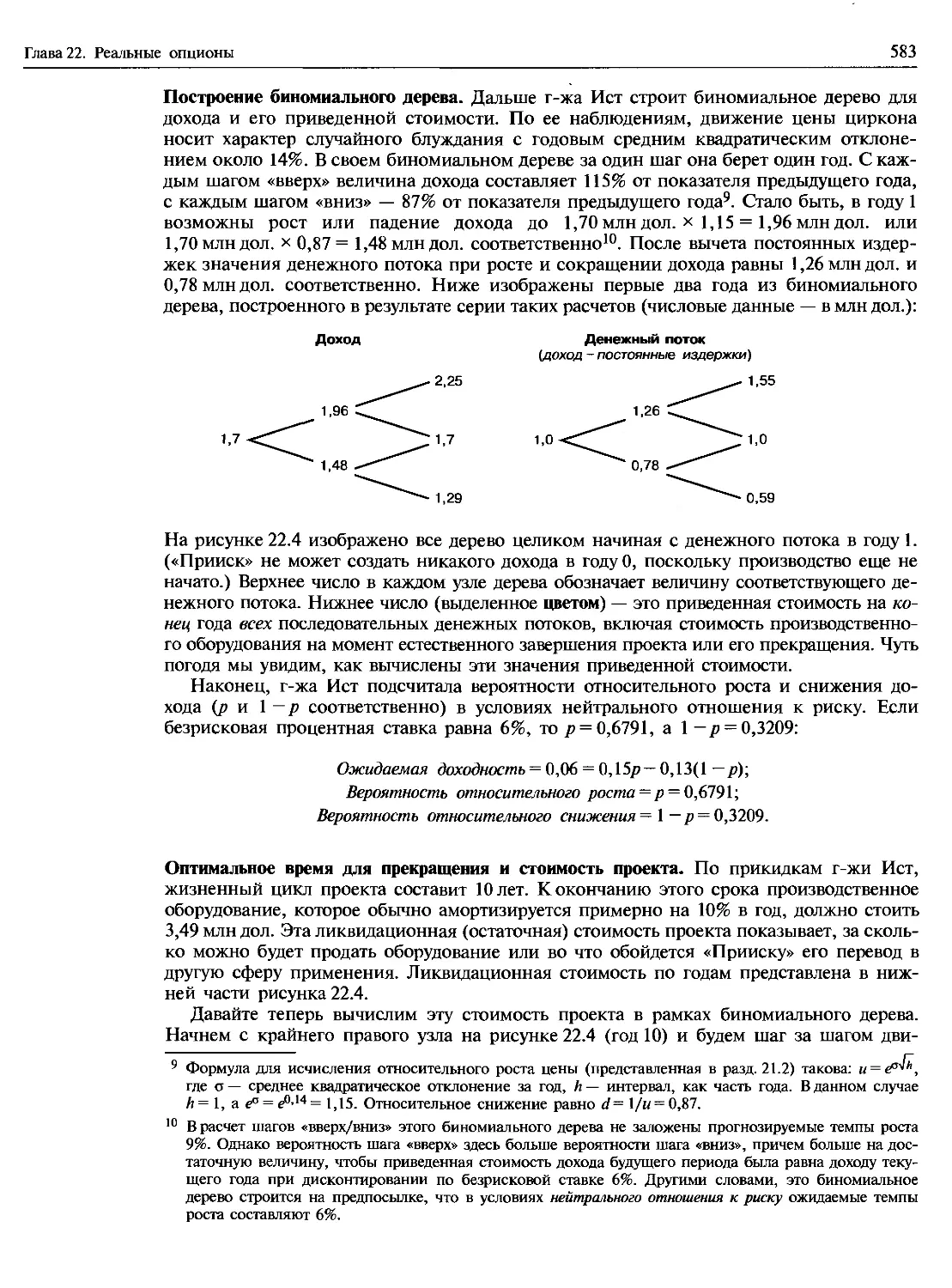

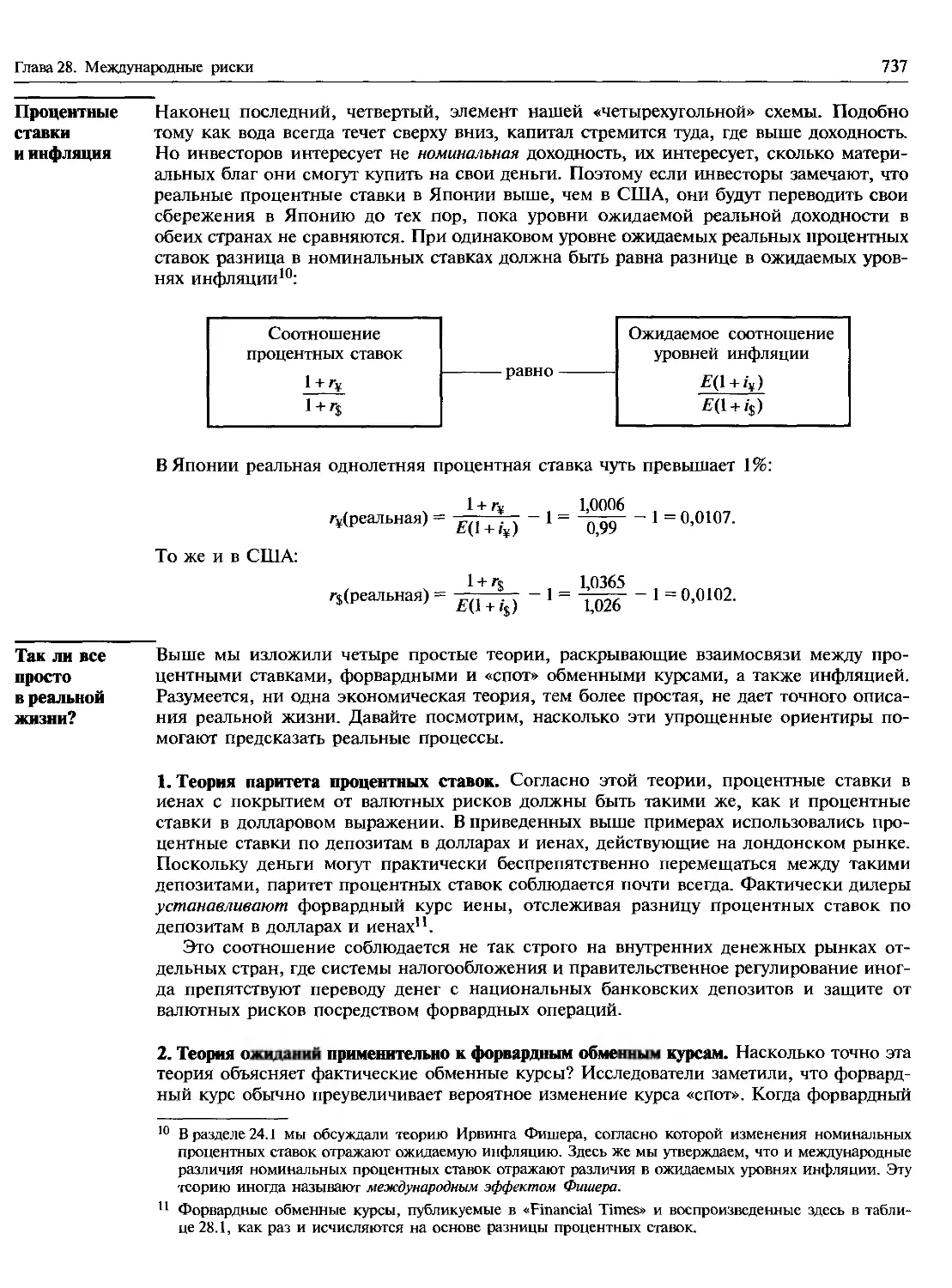

Проект разработки цирконовой россыпи..........................................—

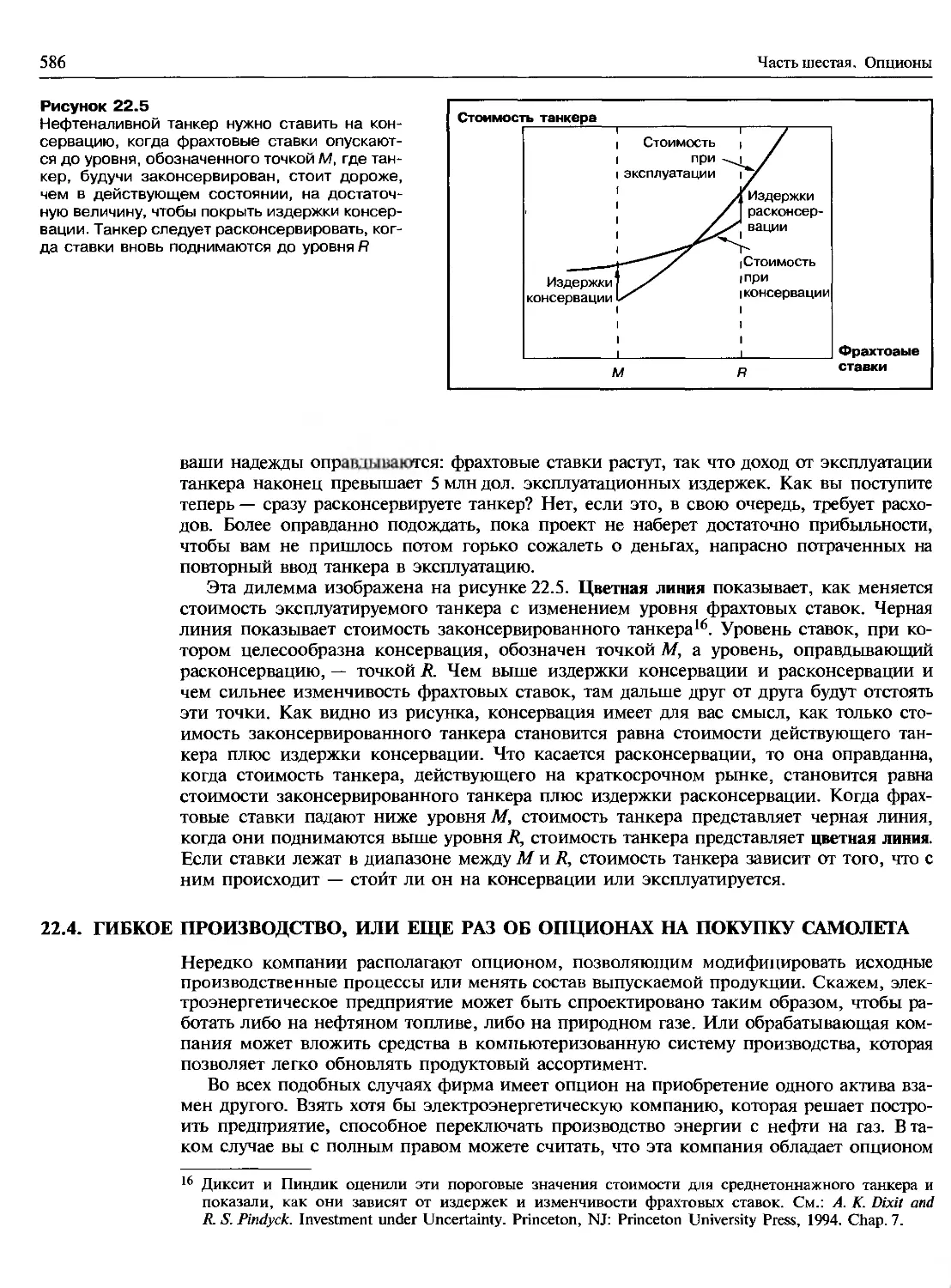

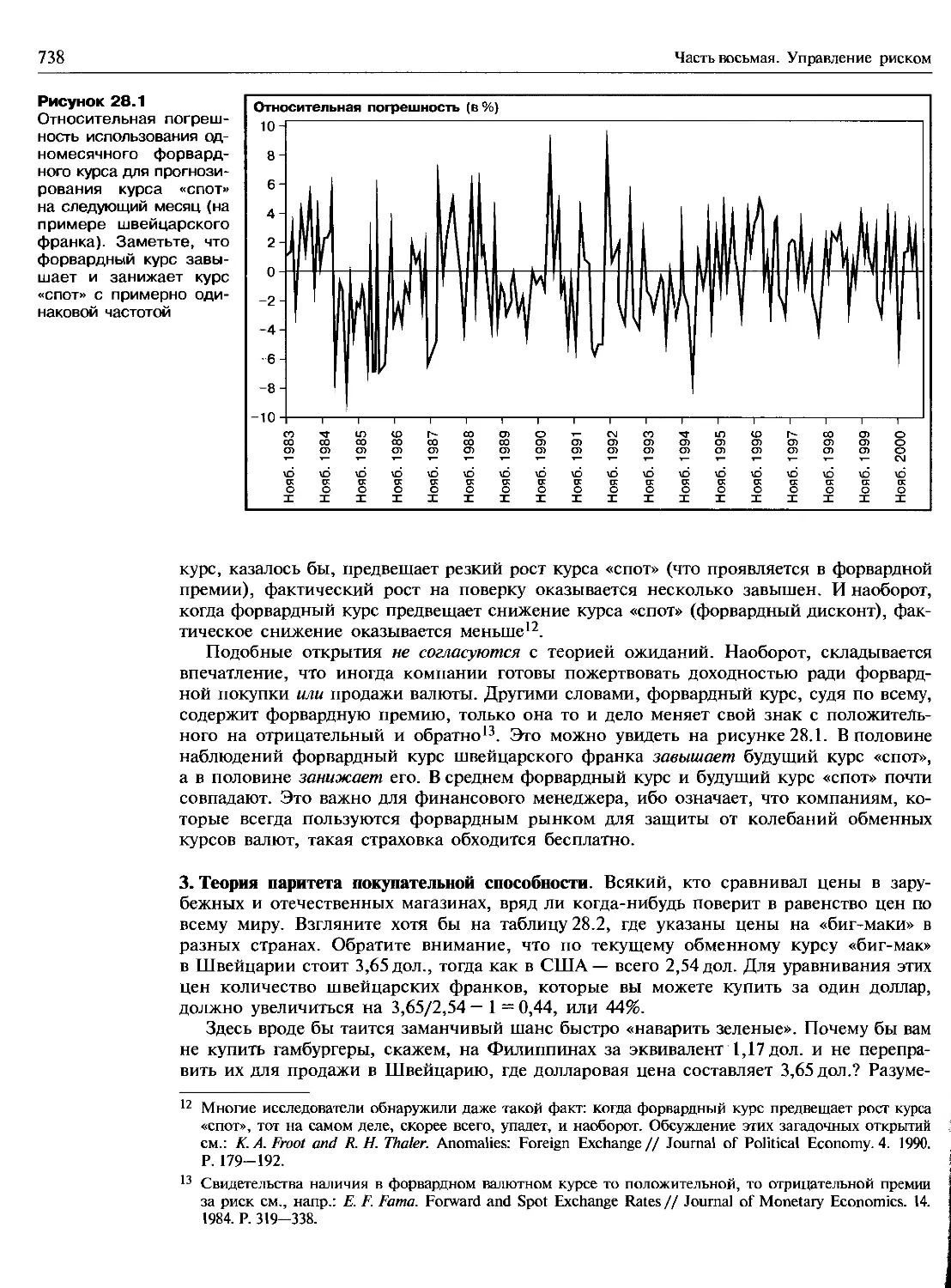

Стоимость прекращения и жизненный цикл проекта..............................585

Временное прекращение.........................................................—

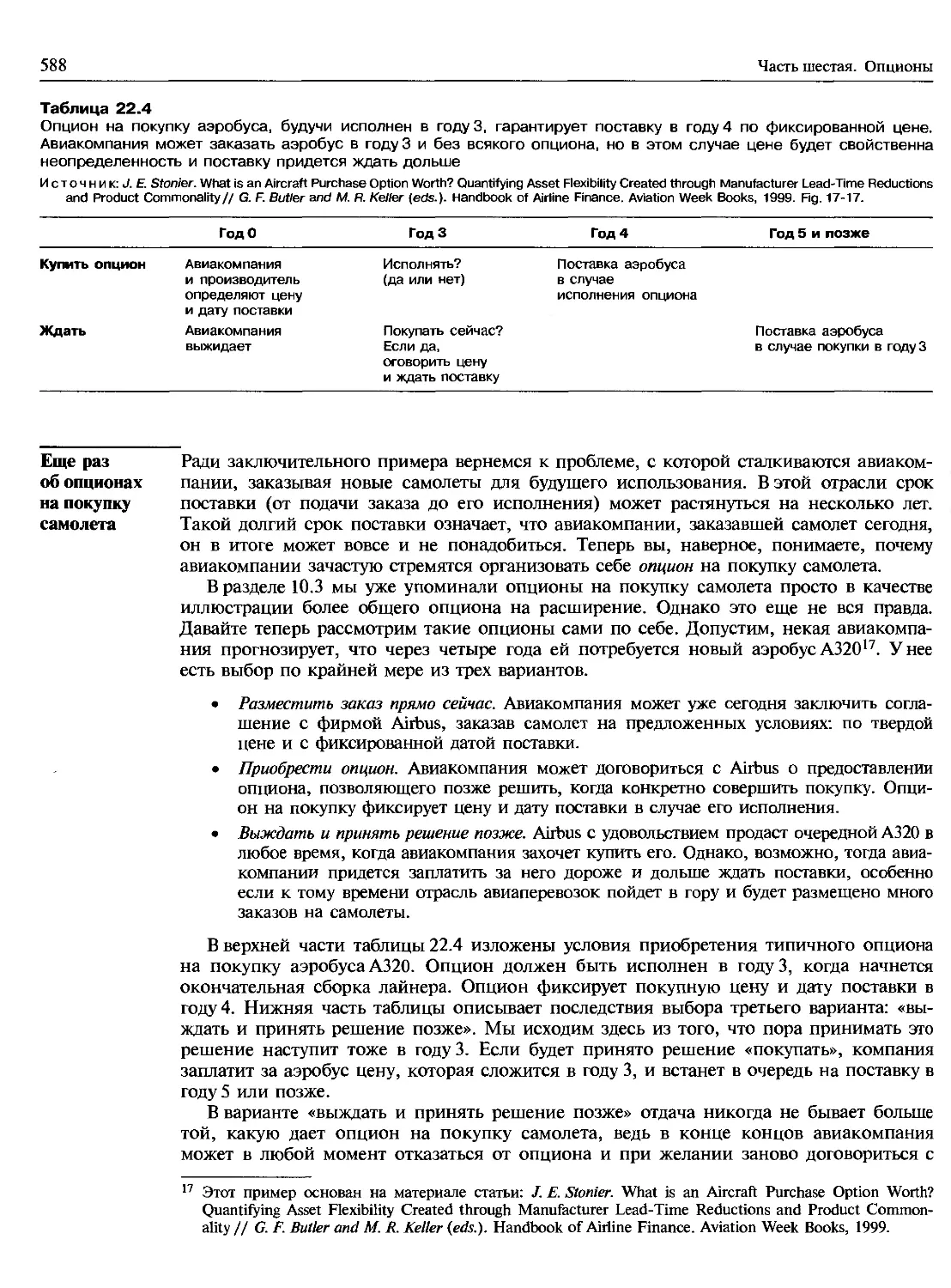

22.4. ГИБКОЕ ПРОИЗВОДСТВО, ИЛИ ЕЩЕ РАЗ ОБ ОПЦИОНАХ НА ПОКУПКУ САМОЛЕТА...........586

Еще раз об опционах на покупку самолета.....................................588

22.5. КОНЦЕПТУАЛЬНАЯ ПРОБЛЕМА?...................................................590

РЕЗЮМЕ......................................................................591

Содержание

xvii

Рекомендуемая литература.........................................................592

Контрольные вопросы и задания......................................................—

Вопросы и задания для практических занятий.......................................593

Вопросы и задания повышенной сложности...........................................594

Глава 23. Варранты и конвертируемые ценные бумаги...................................596

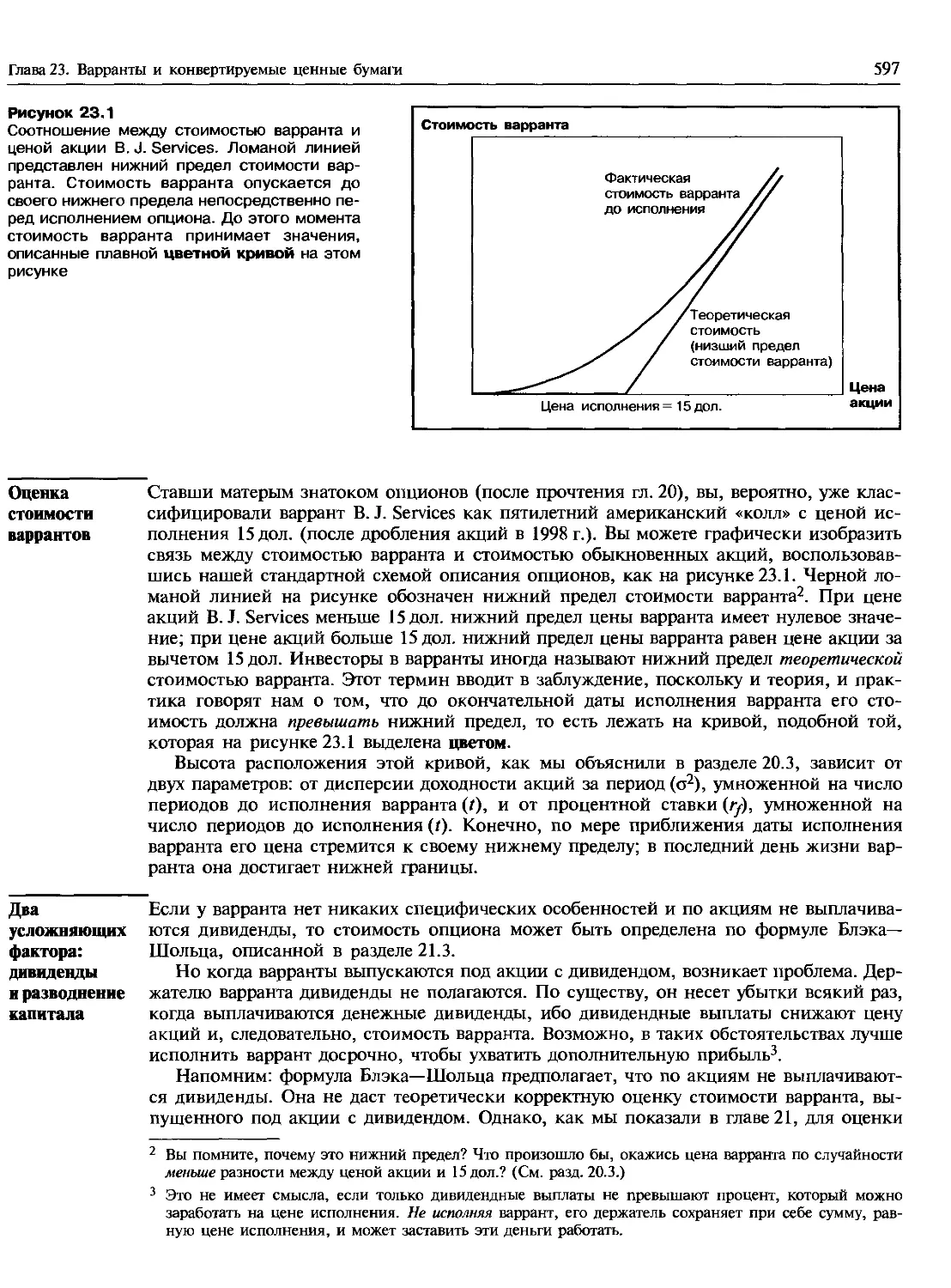

23.1. ЧТО ТАКОЕ ВАРРАНТ?...........................................................—

Оценка стоимости варрантов...................................................597

Два усложняющих фактора: дивиденды и разводнение капитала......................—

Пример: оценка варрантов компании УК.........................................598

Как разводнение влияет на стоимость варрантов УК.............................599

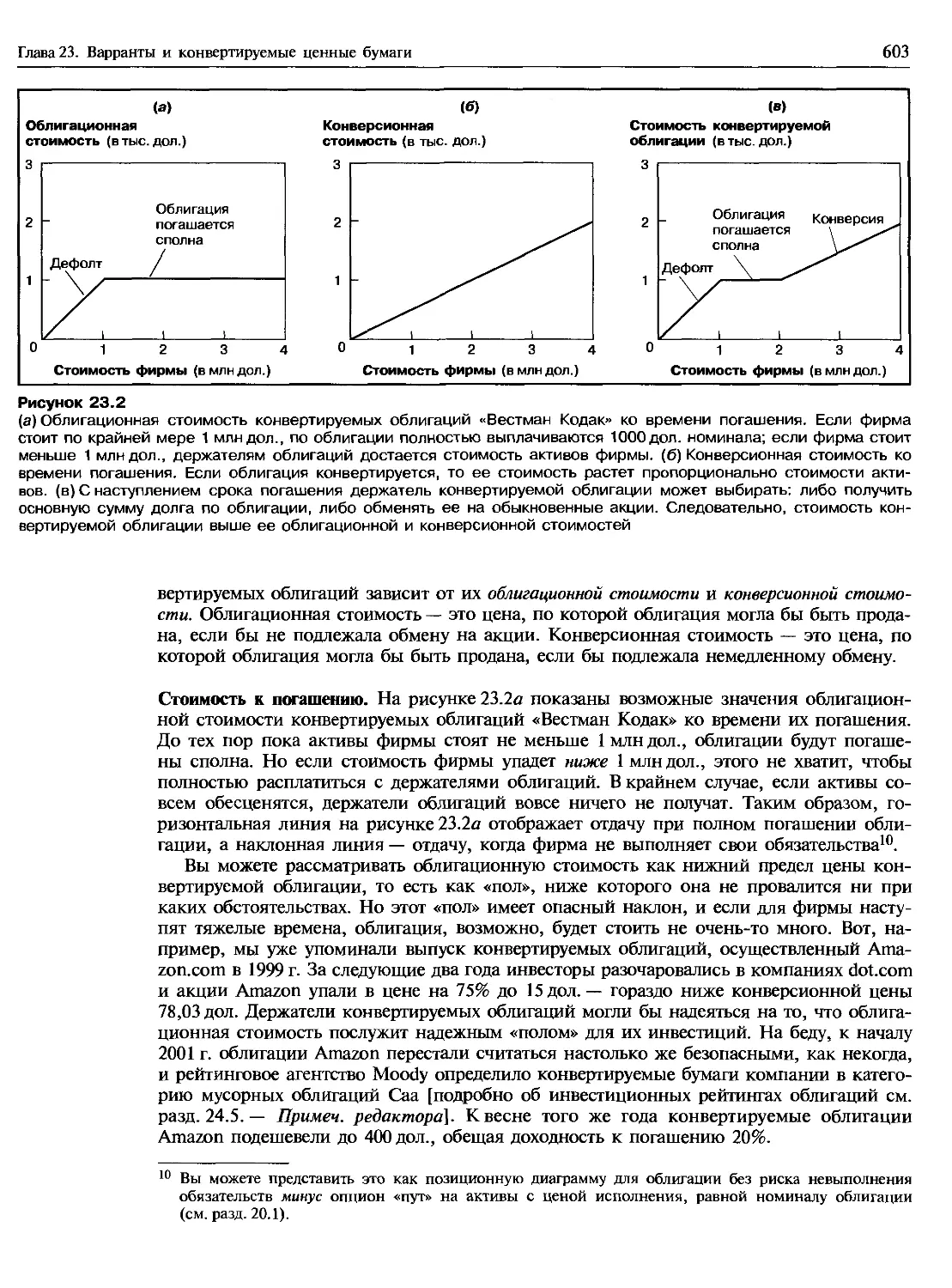

23.2. ЧТО ТАКОЕ КОНВЕРТИРУЕМАЯ ОБЛИГАЦИЯ?........................................601

Ковчег «конвертируемых тварей».................................................—

Бумаги с обязательной конверсией.............................................602

Оценка стоимости конвертируемых облигаций......................................—

Вернемся к разводнению и дивидендам..........................................604

Принудительная конверсия.....................................................605

23.3. РАЗЛИЧИЯ МЕЖДУ ВАРРАНТАМИ И КОНВЕРТИРУЕМЫМИ ОБЛИГАЦИЯМИ....................607

23.4. ЗАЧЕМ КОМПАНИИ ВЫПУСКАЮТ ВАРРАНТЫ И КОНВЕРТИРУЕМЫЕ ОБЛИГАЦИИ?..............608

РЕЗЮМЕ.......................................................................610

Рекомендуемая литература.........................................................611

Контрольные вопросы и задания......................................................—

Вопросы и задания для практических занятий.......................................612

Вопросы и задания повышенной сложности...........................................613

Мини-пример. Загадочная кончина господина Колючинга..............................615

Шестая часть: веб-сайты..........................................................616

Часть седьмая. ДОЛГОВОЕ ФИНАНСИРОВАНИЕ

Глава 24. Оценка долговых обязательств...............................................619

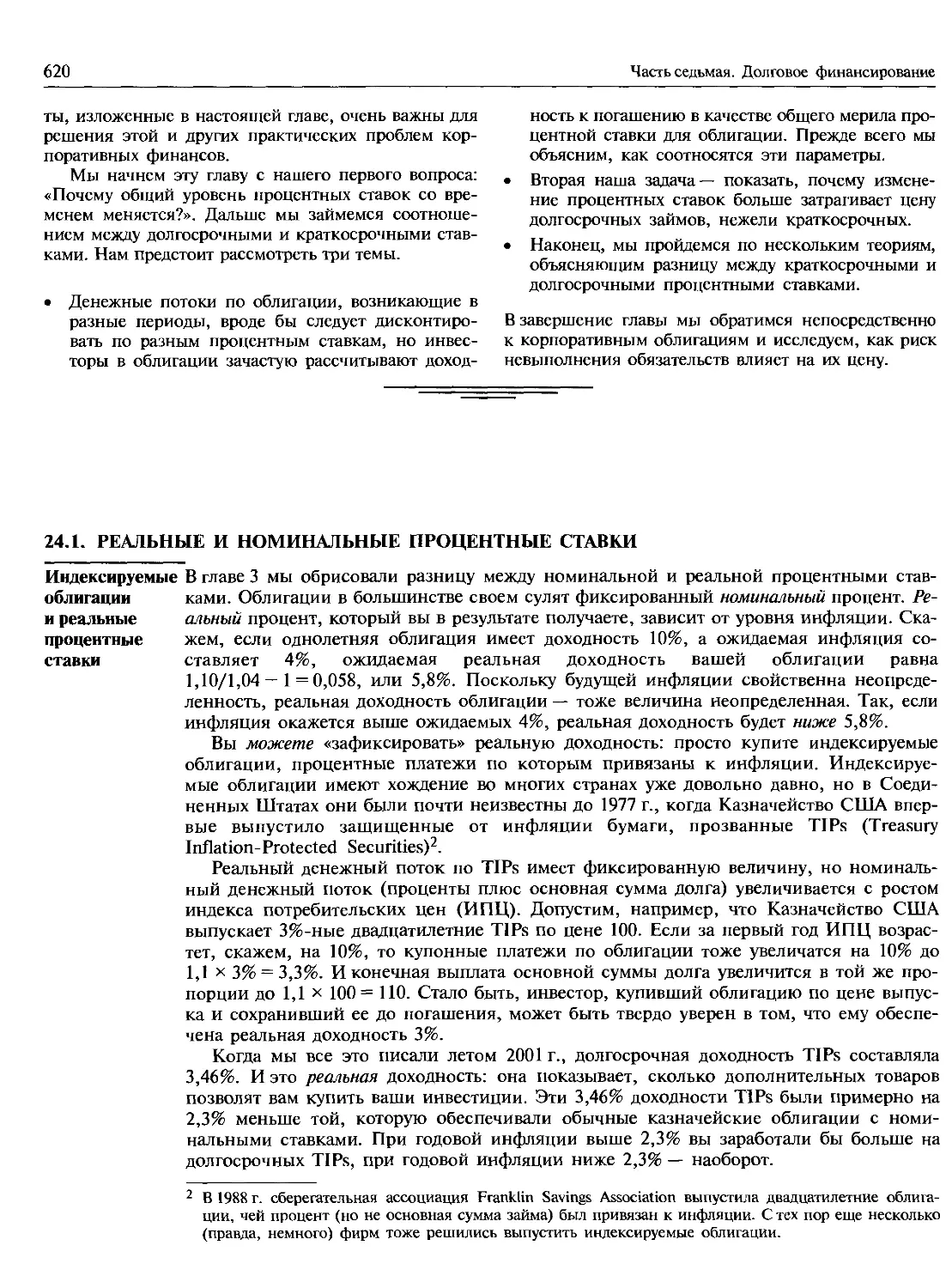

24.1. РЕАЛЬНЫЕ И НОМИНАЛЬНЫЕ ПРОЦЕНТНЫЕ СТАВКИ...................................620

Индексируемые облигации и реальные процентные ставки...........................—

Инфляция и номинальные процентные ставки.....................................622

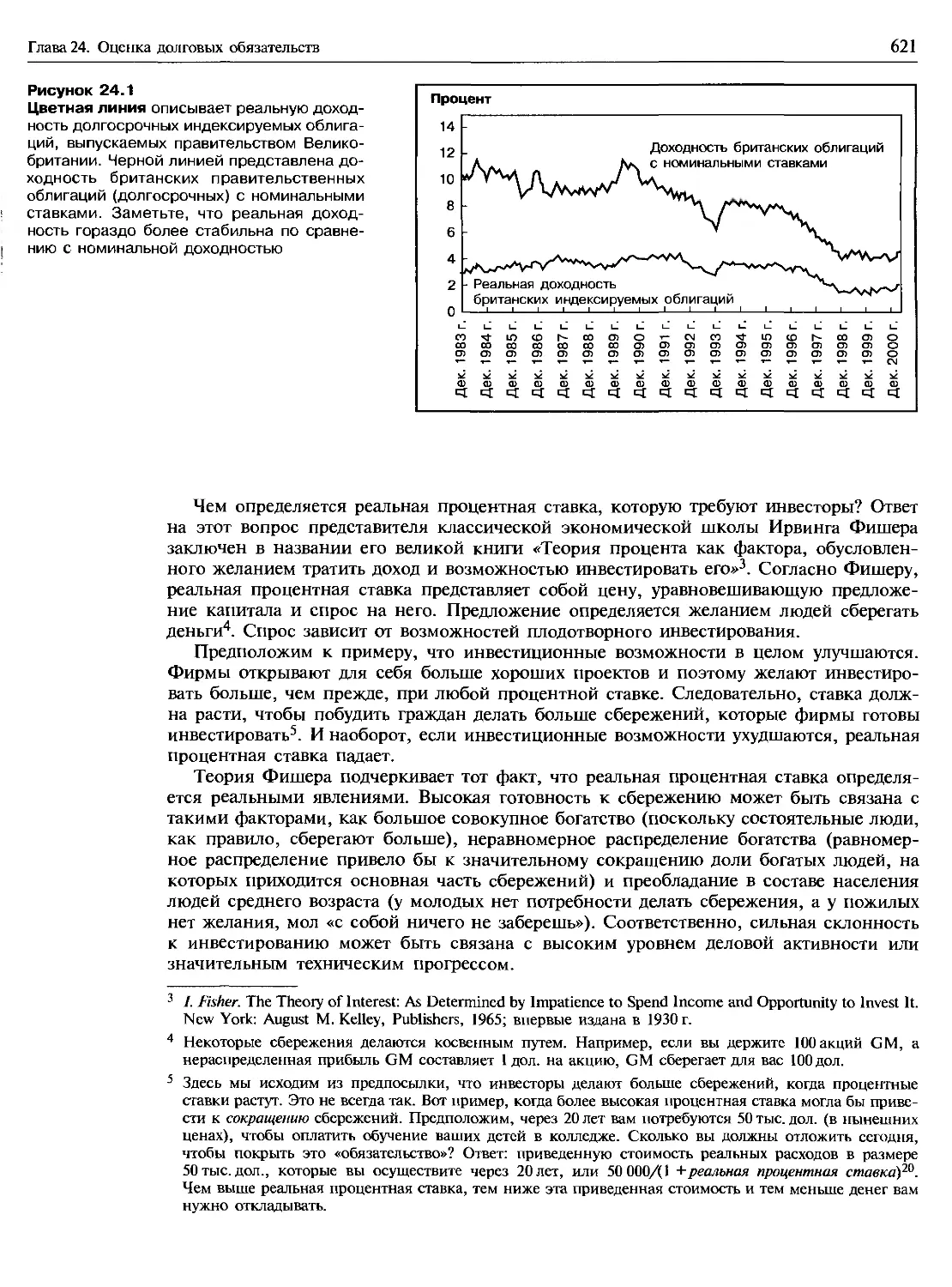

Насколько основательно теория Фишера объясняет поведение процентных ставок?..623

24.2. ВРЕМЕННАЯ СТРУКТУРА И ДОХОДНОСТЬ К ПОГАШЕНИЮ.................................—

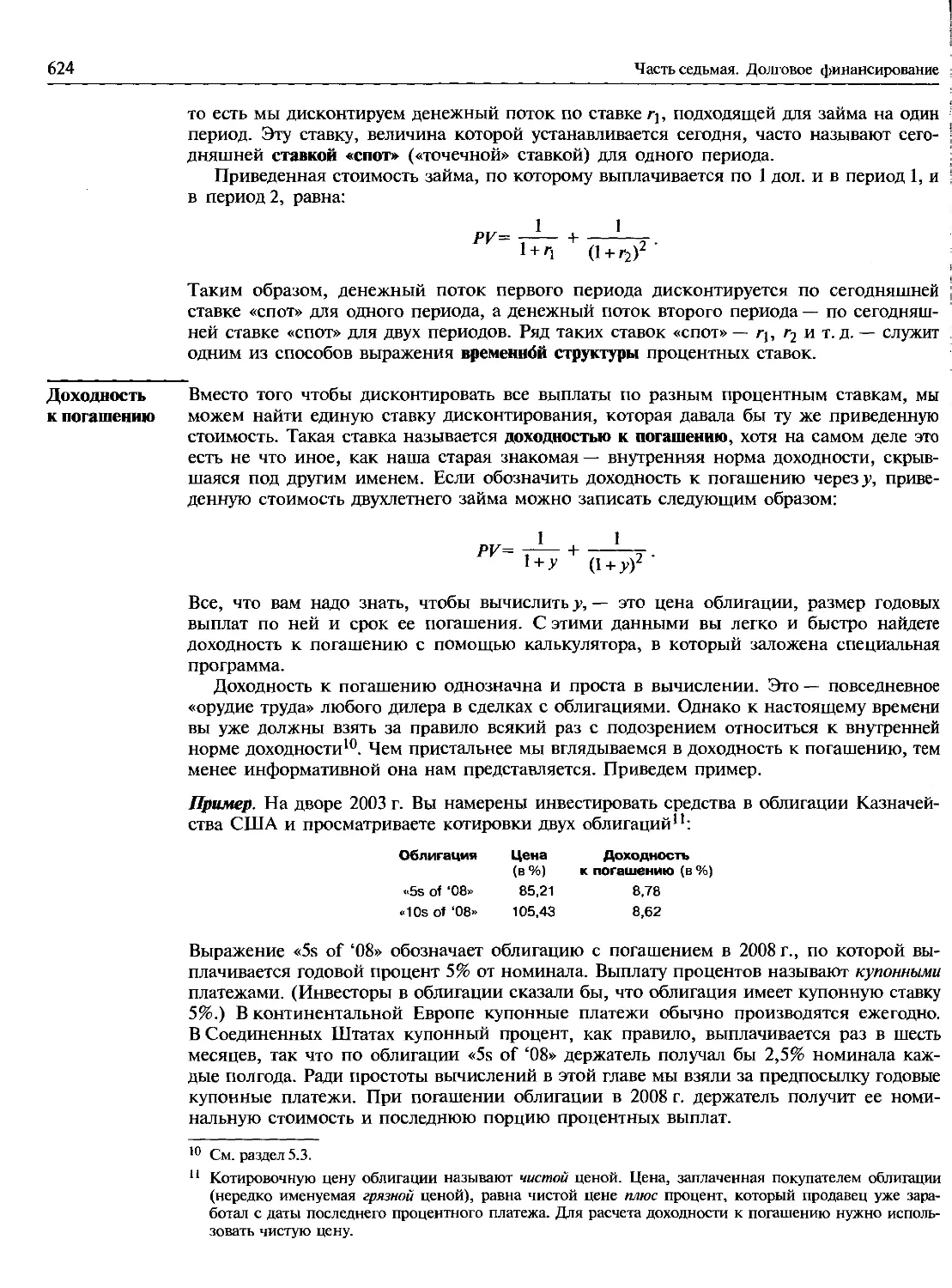

Доходность к погашению.......................................................624

Определение временной структуры..............................................626

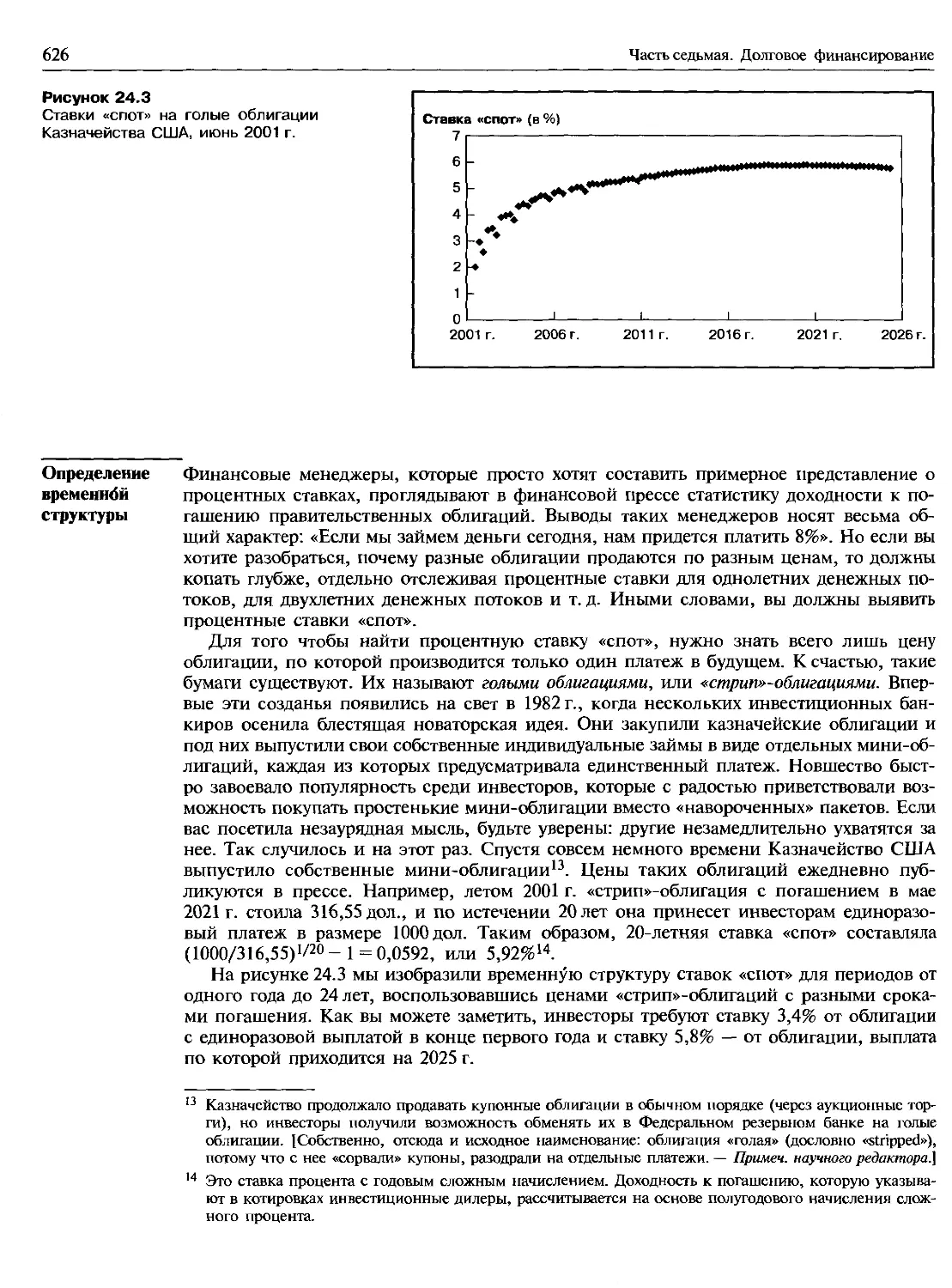

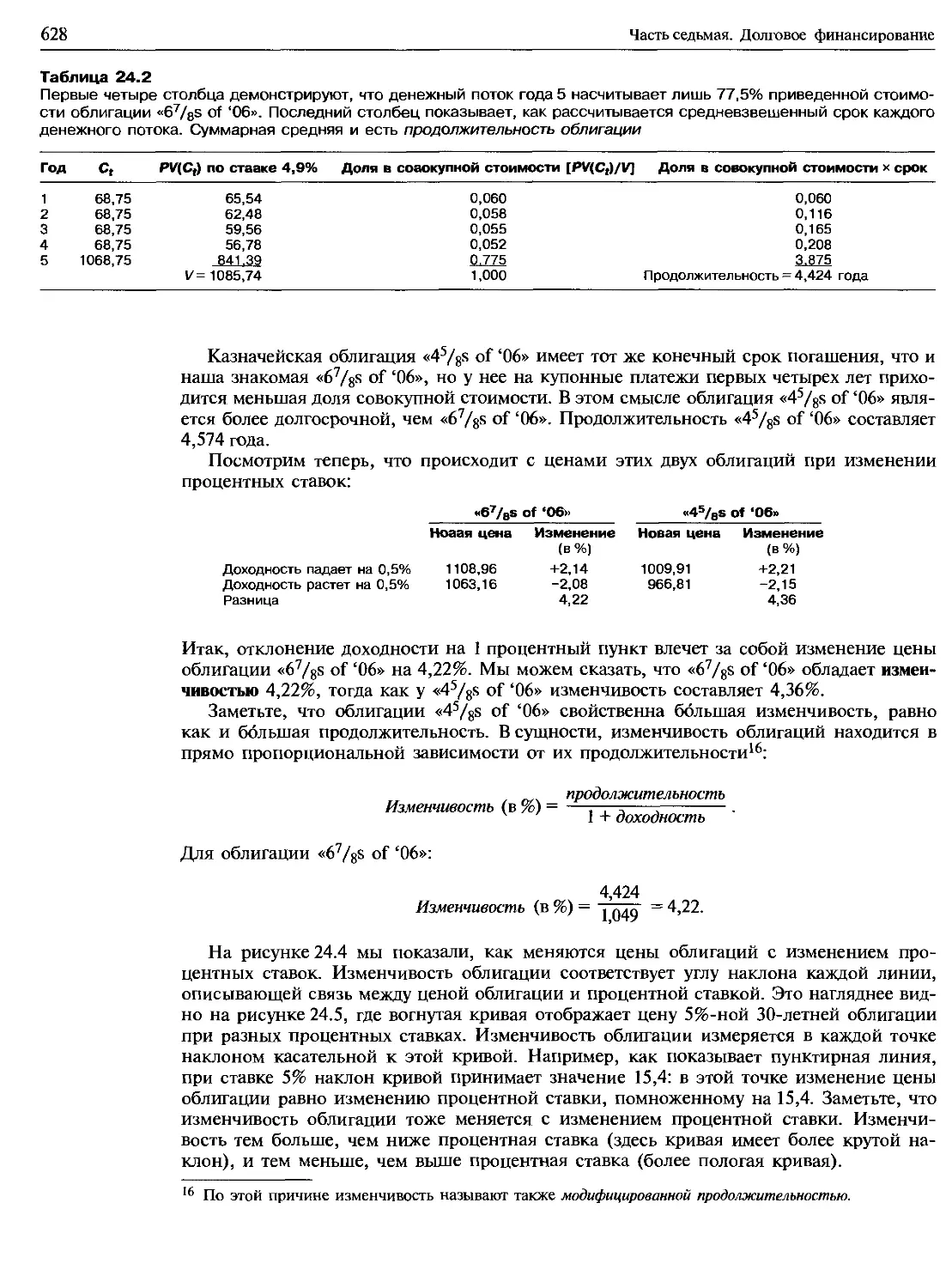

24.3. КАК ИЗМЕНЕНИЯ ПРОЦЕНТНОЙ СТАВКИ ВЛИЯЮТ НА ЦЕНУ ОБЛИГАЦИЙ...................627

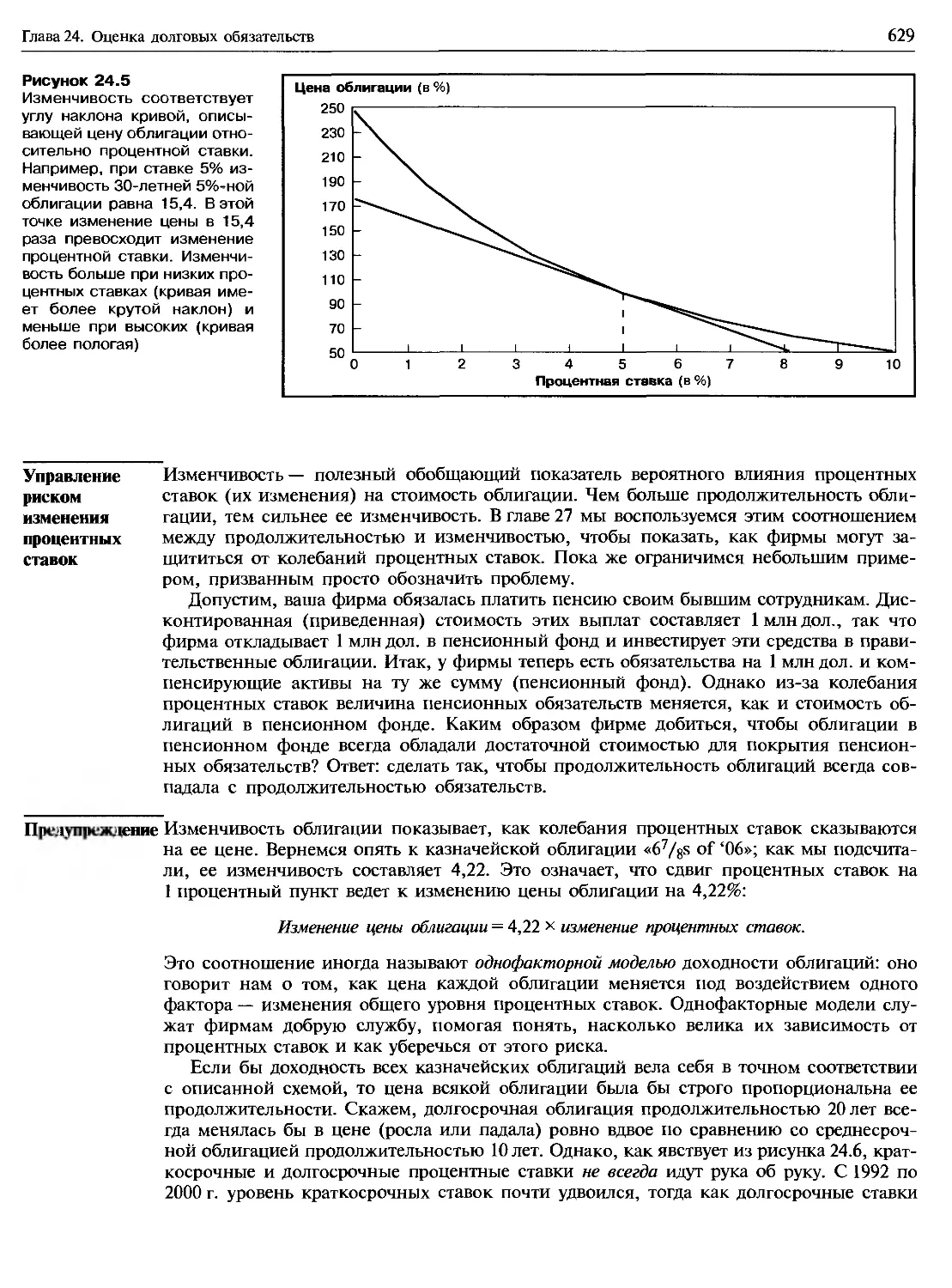

Продолжительность и изменчивость облигаций.....................................—

Управление риском изменения процентных ставок................................629

Предупреждение.................................................................—

24.4. ОБЪЯСНЕНИЕ ВРЕМЕННОЙ СТРУКТУРЫ.............................................630

Теория ожиданий..............................................................631

Теория предпочтения ликвидности..............................................632

Вводим инфляцию................................................................—

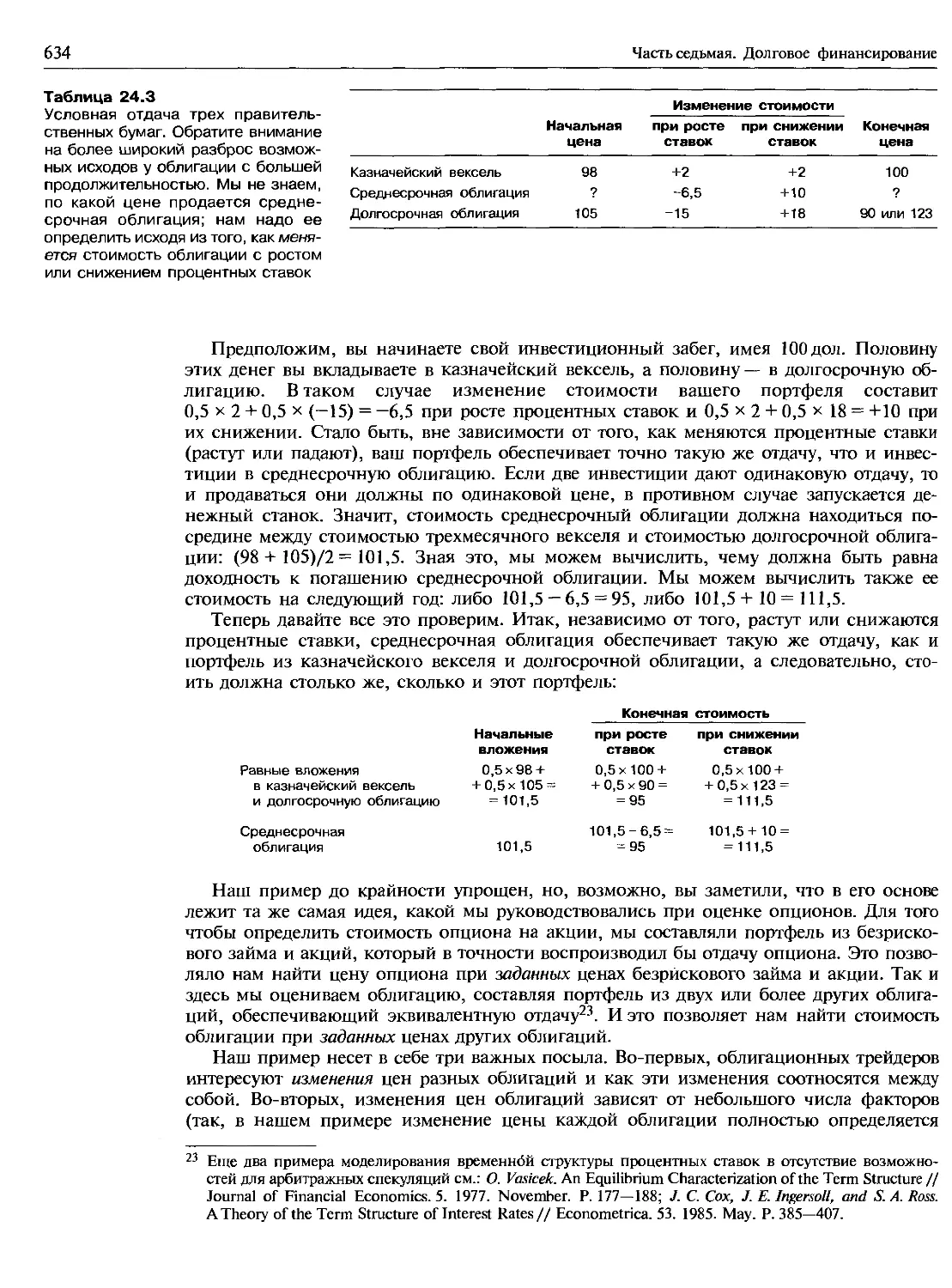

Соотношение уровней доходности разных облигаций..............................633

xviii

Содержание

24.5. ПОПРАВКИ НА РИСК НЕВЫПОЛНЕНИЯ ОБЯЗАТЕЛЬСТВ.................................635

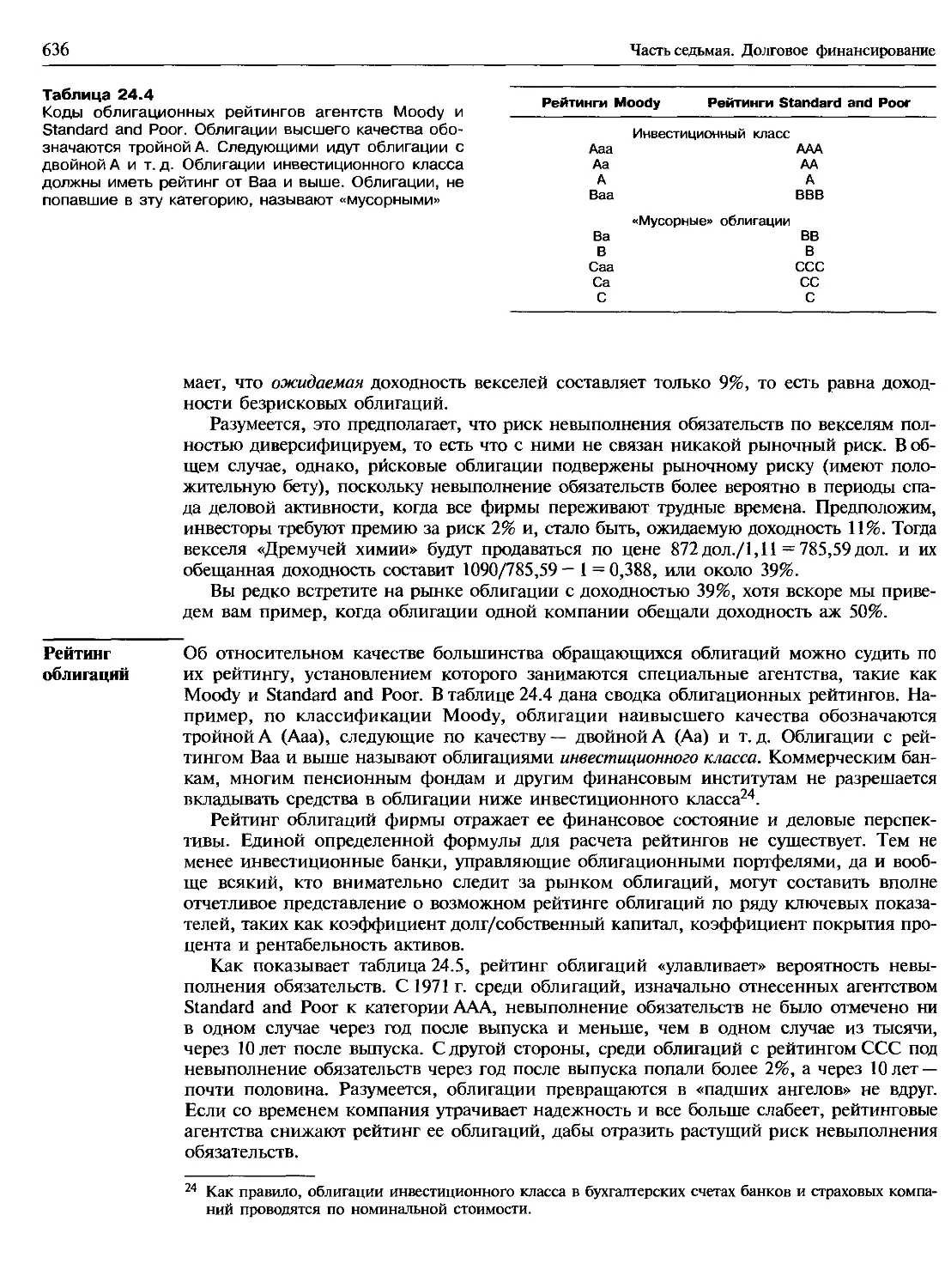

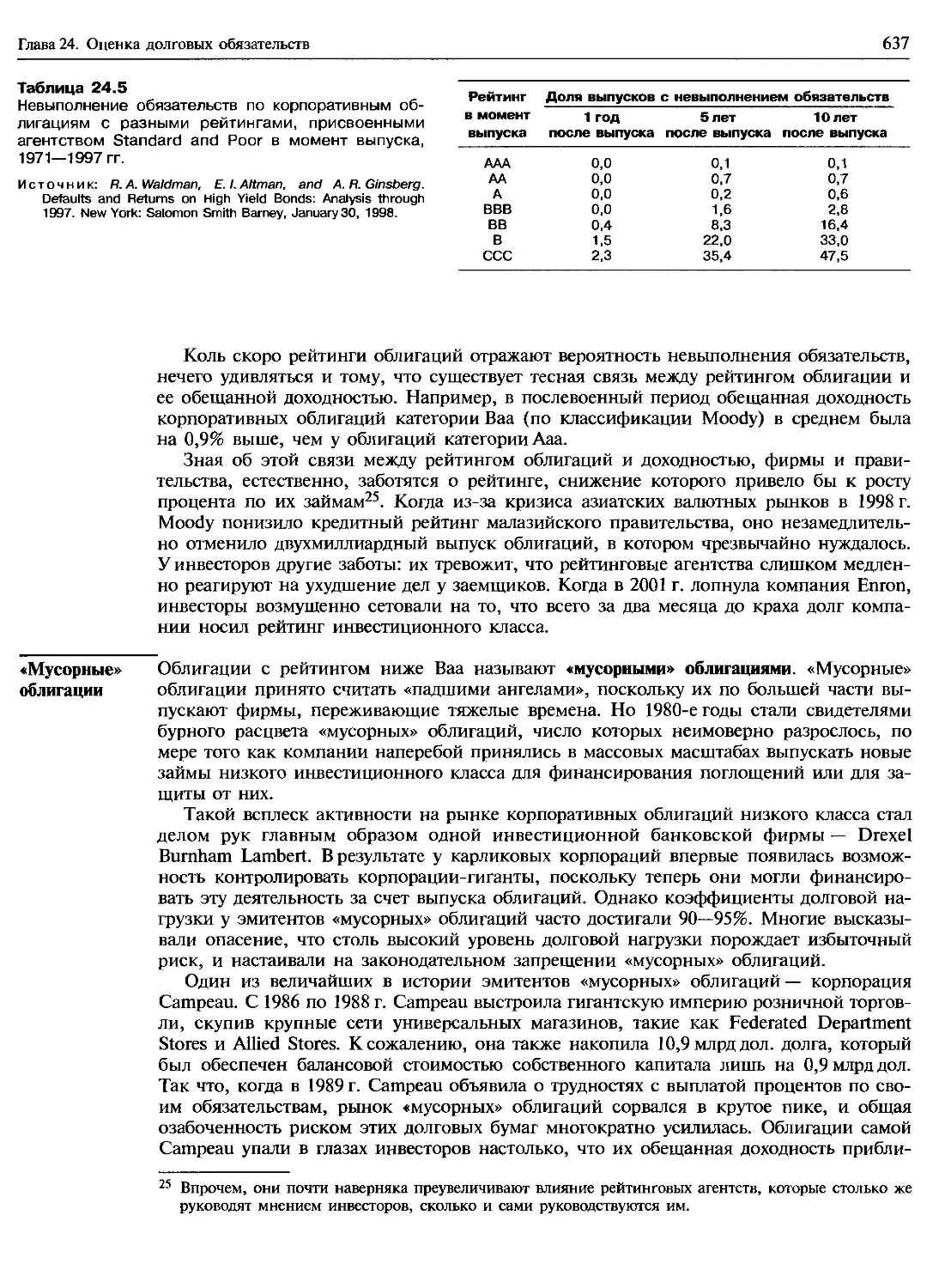

Рейтинг облигаций...........................................................636

«Мусорные» облигации........................................................637

Оценка опционов и рйсковый долг.............................................638

Оценка правительственных кредитных гарантий.................................641

Исчисление вероятности невыполнения обязательств............................642

РЕЗЮМЕ......................................................................644

Рекомендуемая литература.........................................................645

Контрольные вопросы и задания......................................................—

Вопросы и задания для практических занятий.......................................647

Вопросы и задания повышенной сложности...........................................648

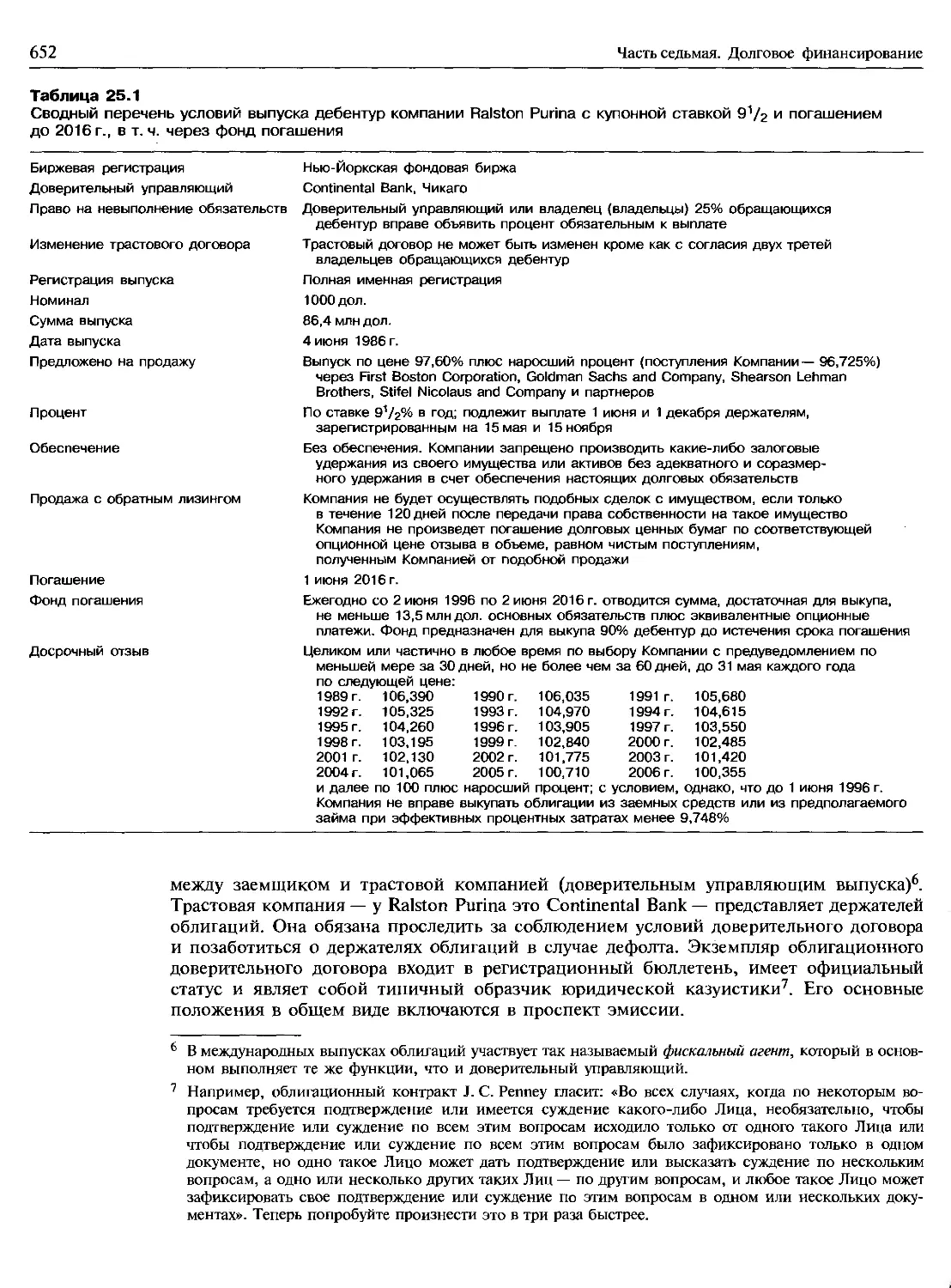

Глава 25. Многочисленные разновидности долга.......................................650

25.1. НАЦИОНАЛЬНЫЕ И МЕЖДУНАРОДНЫЕ ОБЛИГАЦИИ....................................651

25.2. ОБЛИГАЦИОННЫЙ КОНТРАКТ.......................................................—

Доверительный, или трастовый, договор.........................................—

Условия облигационного займа................................................653

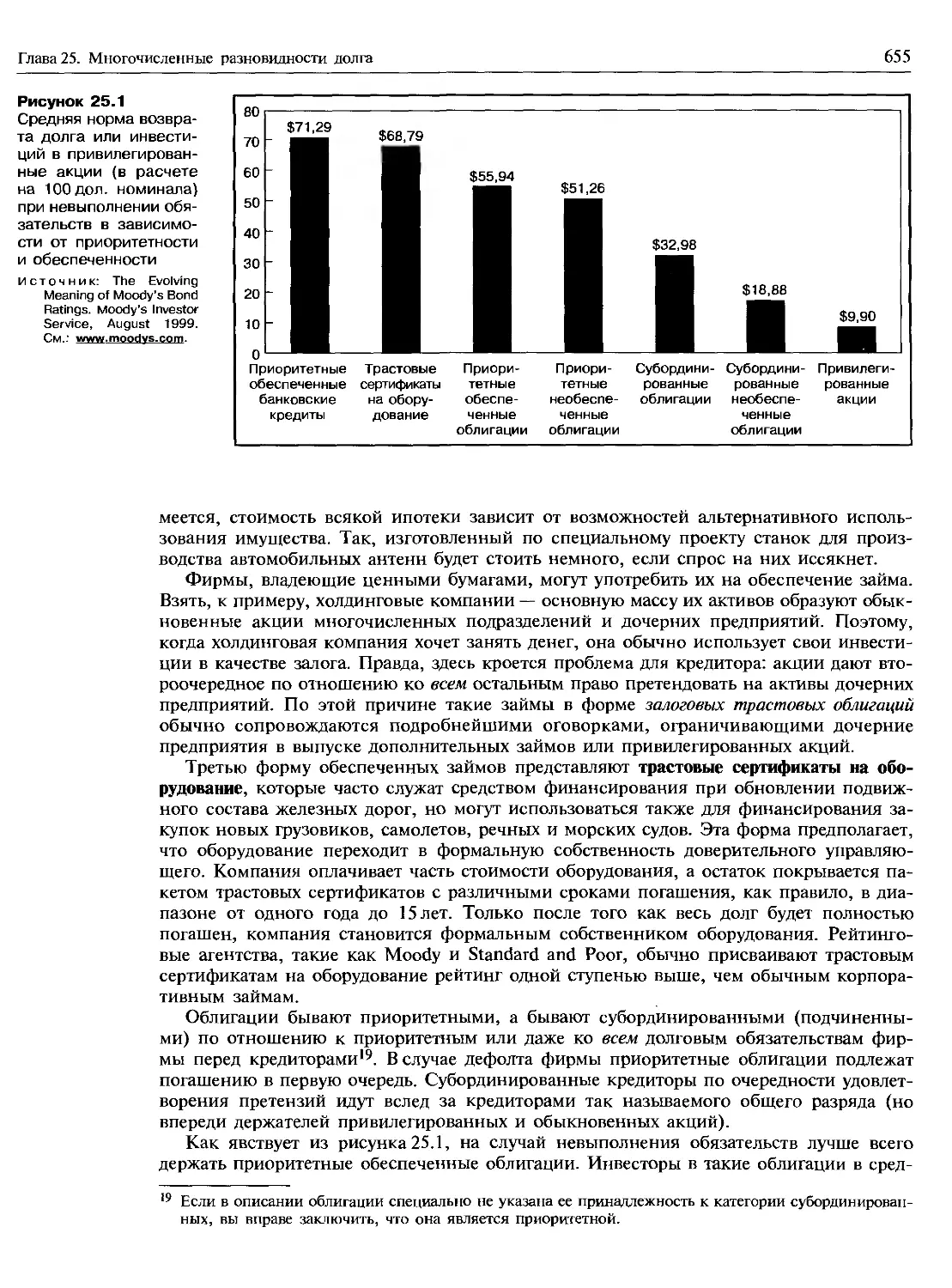

25.3. ОБЕСПЕЧЕННОСТЬ И ПРИОРИТЕТНОСТЬ............................................654

25.4. ЦЕННЫЕ БУМАГИ НА ОСНОВЕ АКТИВОВ............................................656

25.5. УСЛОВИЯ ПОГАШЕНИЯ............................................................—

Фонды погашения...............................................................—

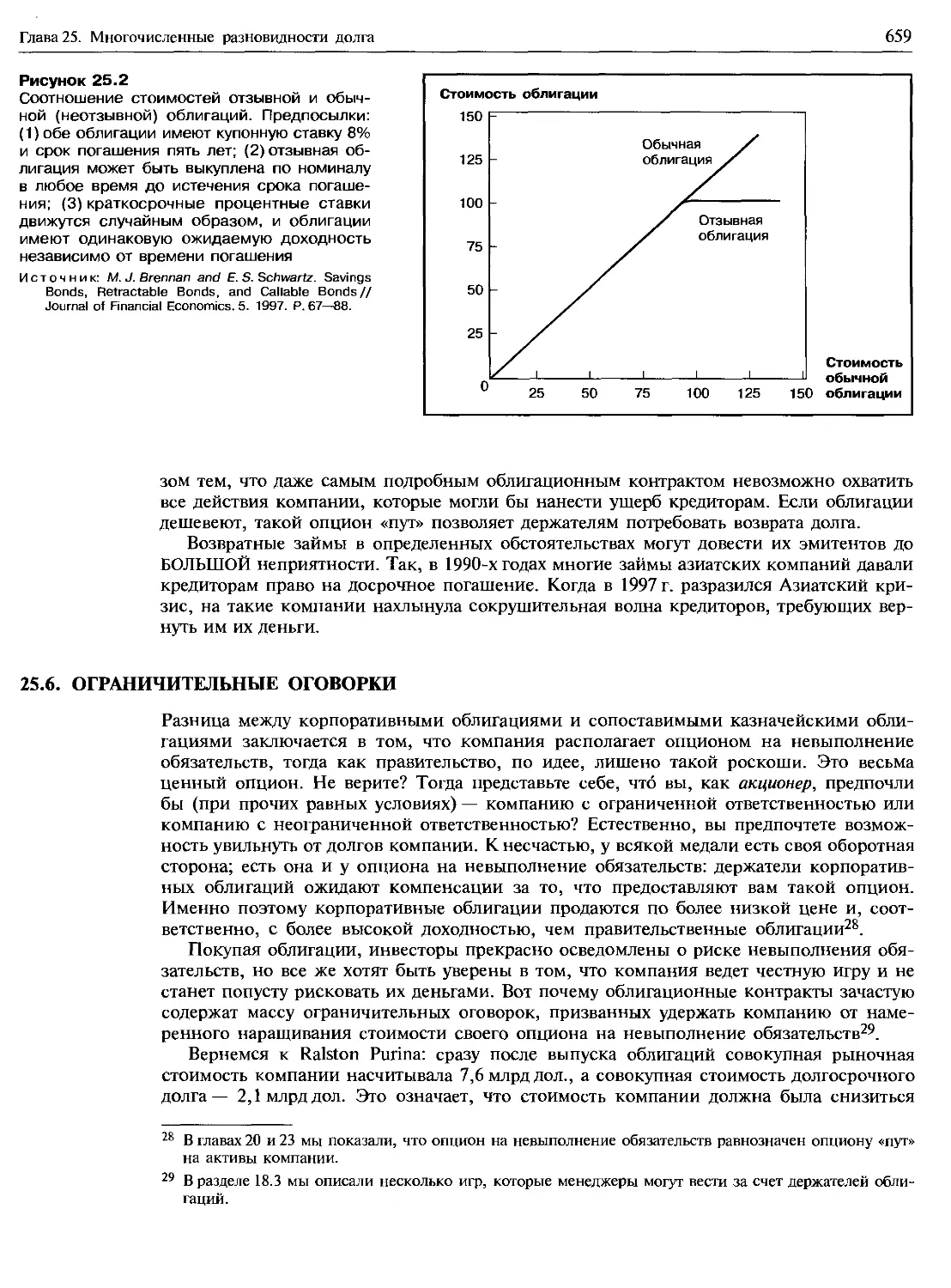

Положения об отзыве.........................................................657

25.6. ОГРАНИЧИТЕЛЬНЫЕ ОГОВОРКИ...................................................659

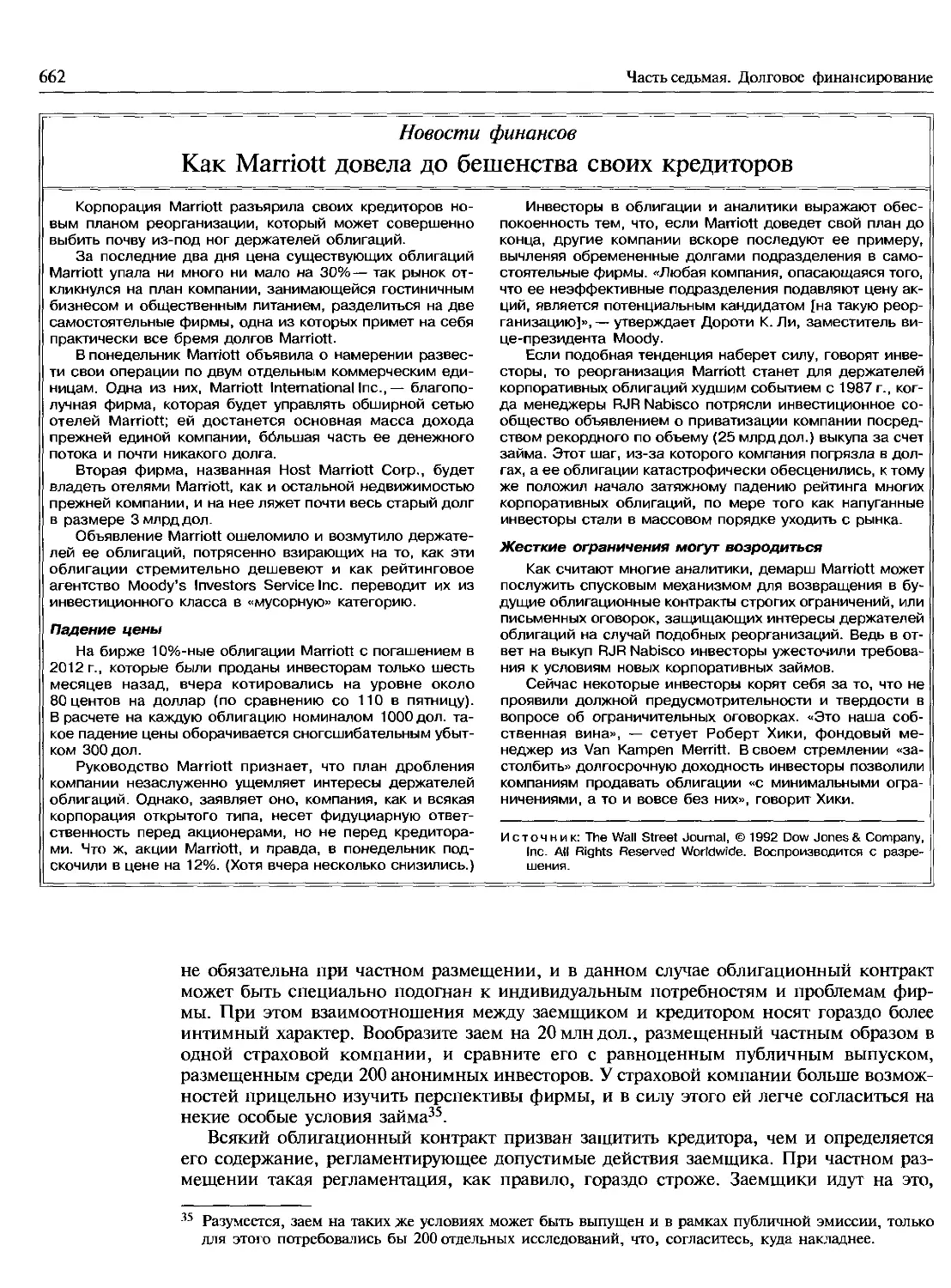

Изменения в ограничительных оговорках.......................................661

25.7. ЧАСТНОЕ РАЗМЕЩЕНИЕ И ПРОЕКТНОЕ ФИНАНСИРОВАНИЕ................................-

Проектное финансирование....................................................663

Проектное финансирование: некоторые общие черты.............................665

Роль проектного финансирования................................................—

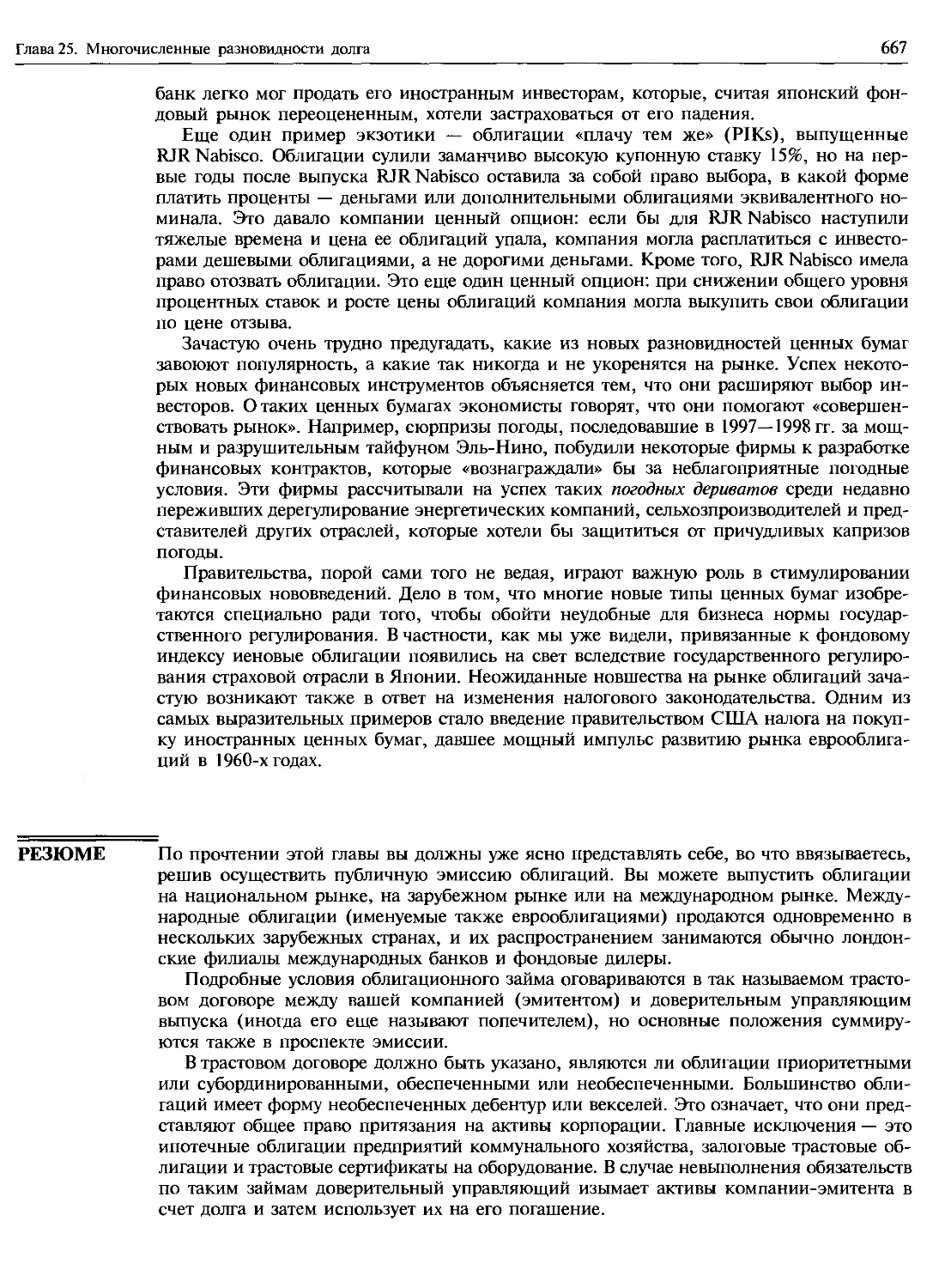

25.8. НОВШЕСТВА НА РЫНКЕ ОБЛИГАЦИЙ.................................................—

РЕЗЮМЕ......................................................................667

Приложение. ПРОЦЕДУРЫ БАНКРОТСТВА................................................669

Эффективна ли статья 11? (6770) • Предварительное урегулирование (6772)

• Альтернативные процедуры банкротства (672)

Рекомендуемая литература.........................................................673

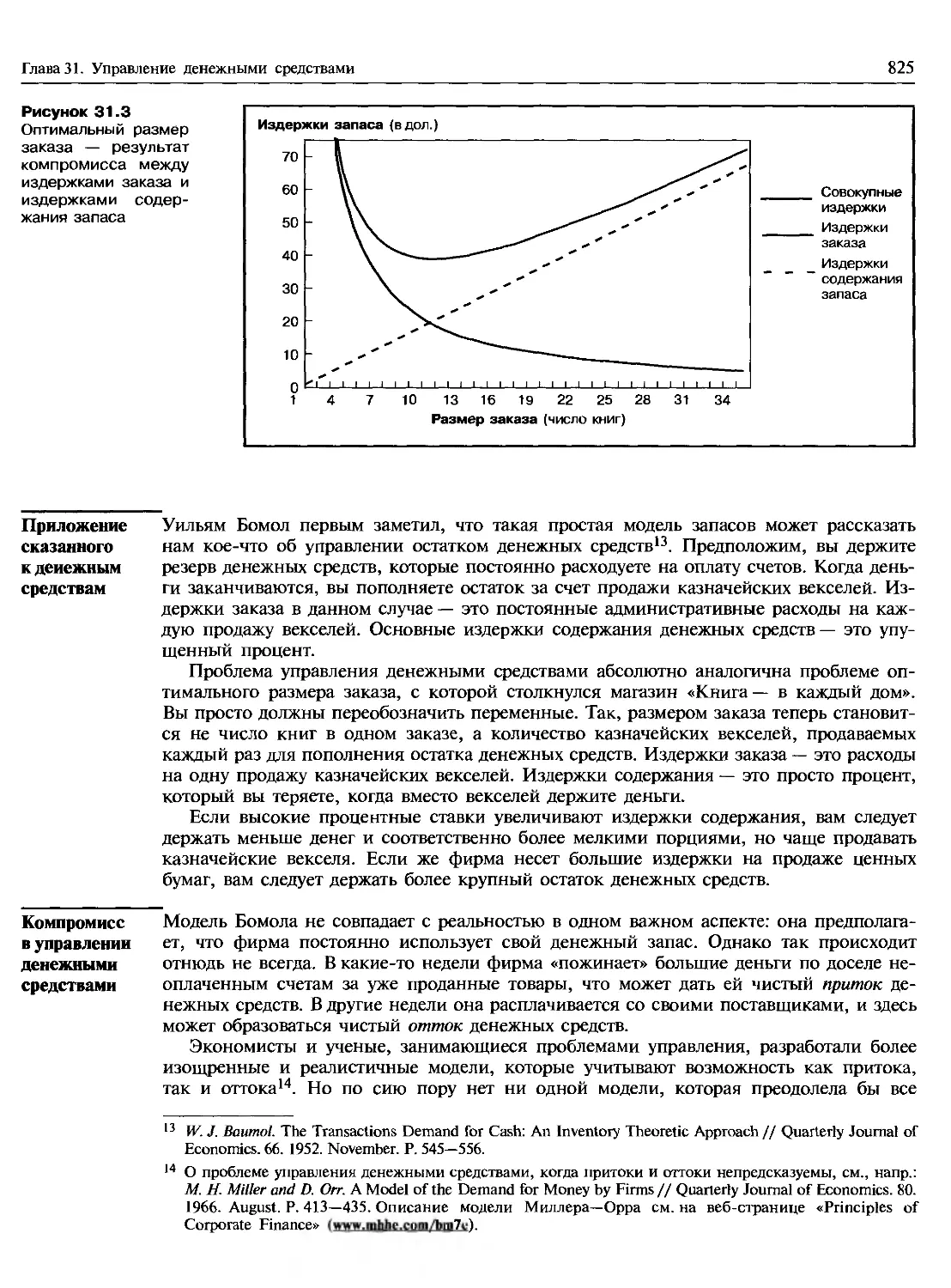

Контрольные вопросы и задания....................................................674

Вопросы и задания для практических занятий.......................................675

Вопросы и задания повышенной сложности...........................................676

Глава 26. Лизинг...................................................................677

26.1. ЧТО ТАКОЕ ЛИЗИНГ?..........................................................678

26.2. ЗАЧЕМ НУЖЕН ЛИЗИНГ?........................................................679

Веские доводы в пользу лизинга............................................... —

Некоторые сомнительные доводы в пользу лизинга..............................680

26.3. ОПЕРАЦИОННЫЙ ЛИЗИНГ........................................................682

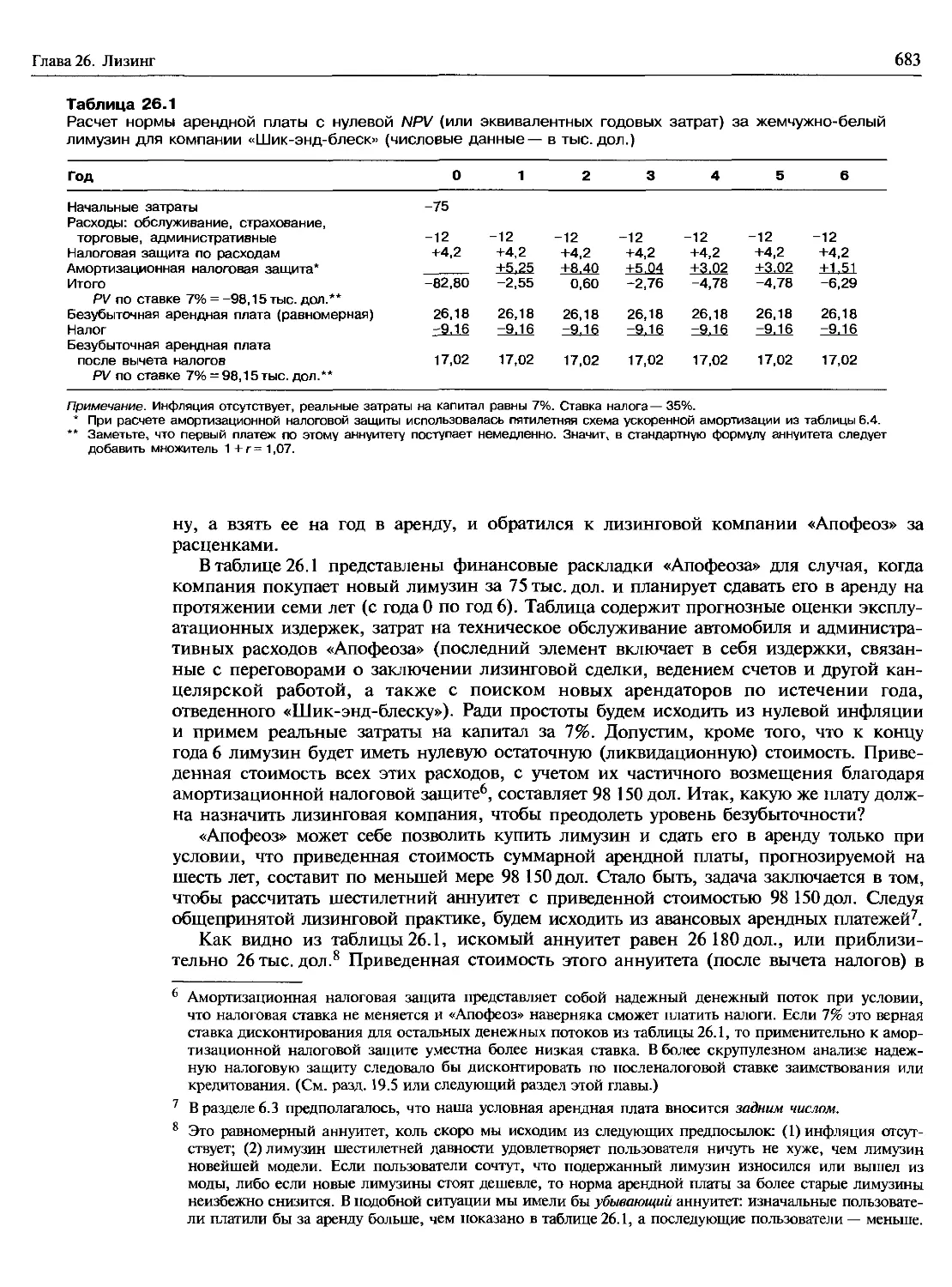

Пример операционного лизинга..................................................—

Арендовать или покупать?....................................................684

Содержание

xix

26.4. ОЦЕНКА ФИНАНСОВОГО ЛИЗИНГА................................................685

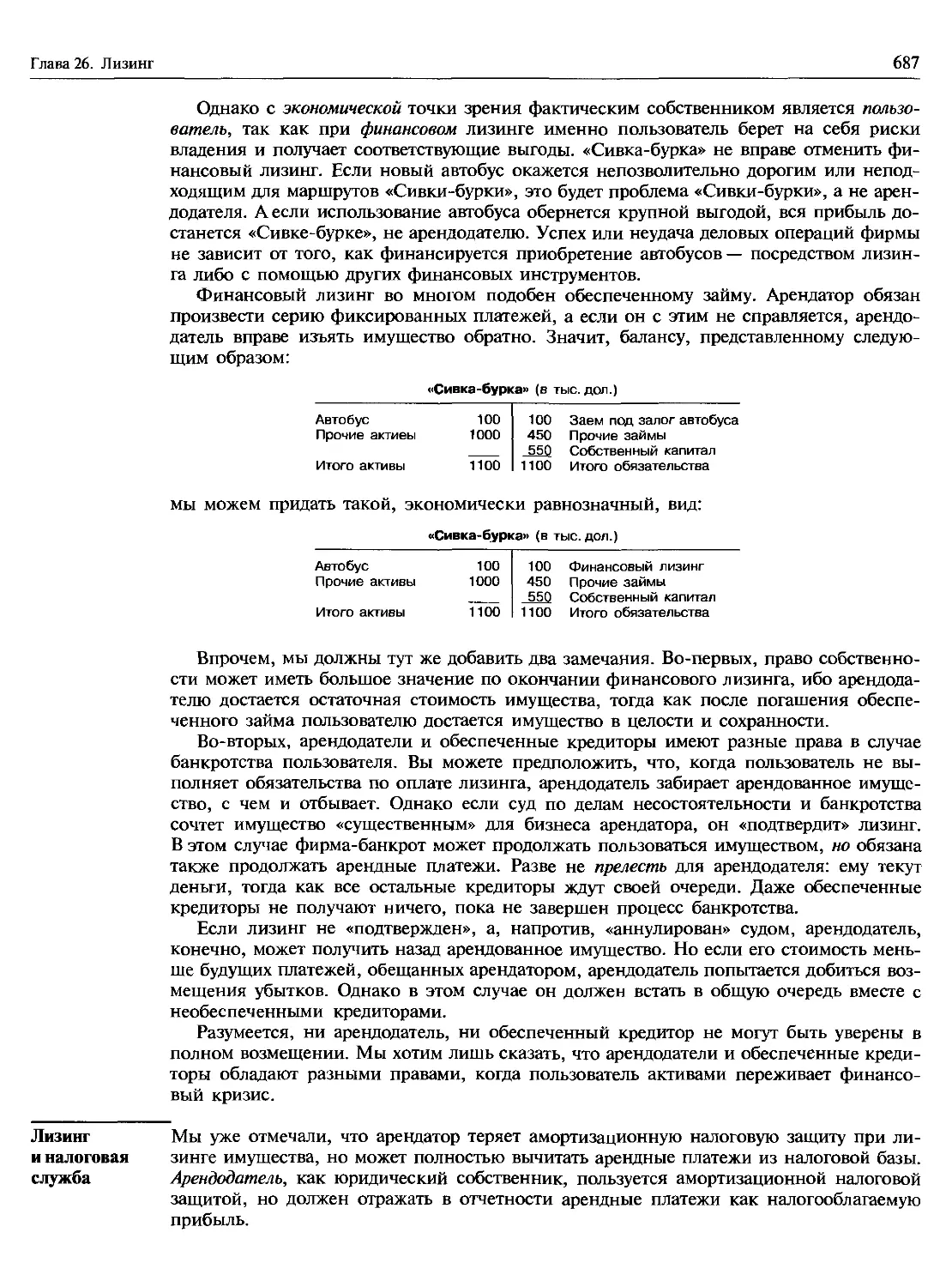

Пример финансового лизинга..................................................686

Кто на самом деле владеет арендованным имуществом?............................—

Лизинг и налоговая служба...................................................687

Начала стоимостной оценки лизингового контракта.............................688

Продолжение темы............................................................690

26.5. КОГДА ФИНАНСОВЫЙ ЛИЗИНГ ВЫГОДЕН?..........................................691

РЕЗЮМЕ......................................................................692

Рекомендуемая литература........................................................693

Контрольные вопросы и задания...................................................694

Вопросы и задания для практических занятий......................................695

Вопросы и задания повышенной сложности..........................................696

Мини-пример. Корпорация «Братство»..............................................698

Седьмая часть: веб-сайты........................................................700

Часть восьмая. УПРАВЛЕНИЕ РИСКОМ

Глава 27. Приемы управления риском.................................................703

27.1. СТРАХОВАНИЕ...............................................................704

Как ВР сменила свою страховую политику......................................705

27.2. ХЕДЖИРОВАНИЕ ПОСРЕДСТВОМ ФЬЮЧЕРСОВ........................................706

Товарные и финансовые фьючерсы..............................................707

Механизм фьючерсных сделок..................................................709

Цена «спот» и фьючерсная цена: финансовые фьючерсы............................—

Цена «спот» и фьючерсная цена: товарные фьючерсы............................710

27.3. ФОРВАРДНЫЕ КОНТРАКТЫ......................................................712

«Кустарные» форвардные контракты..............................................—

27.4. СВОПЫ.....................................................................713

Процентные свопы..............................................................—

Валютные свопы..............................................................715

Кредитные производные.......................................................716

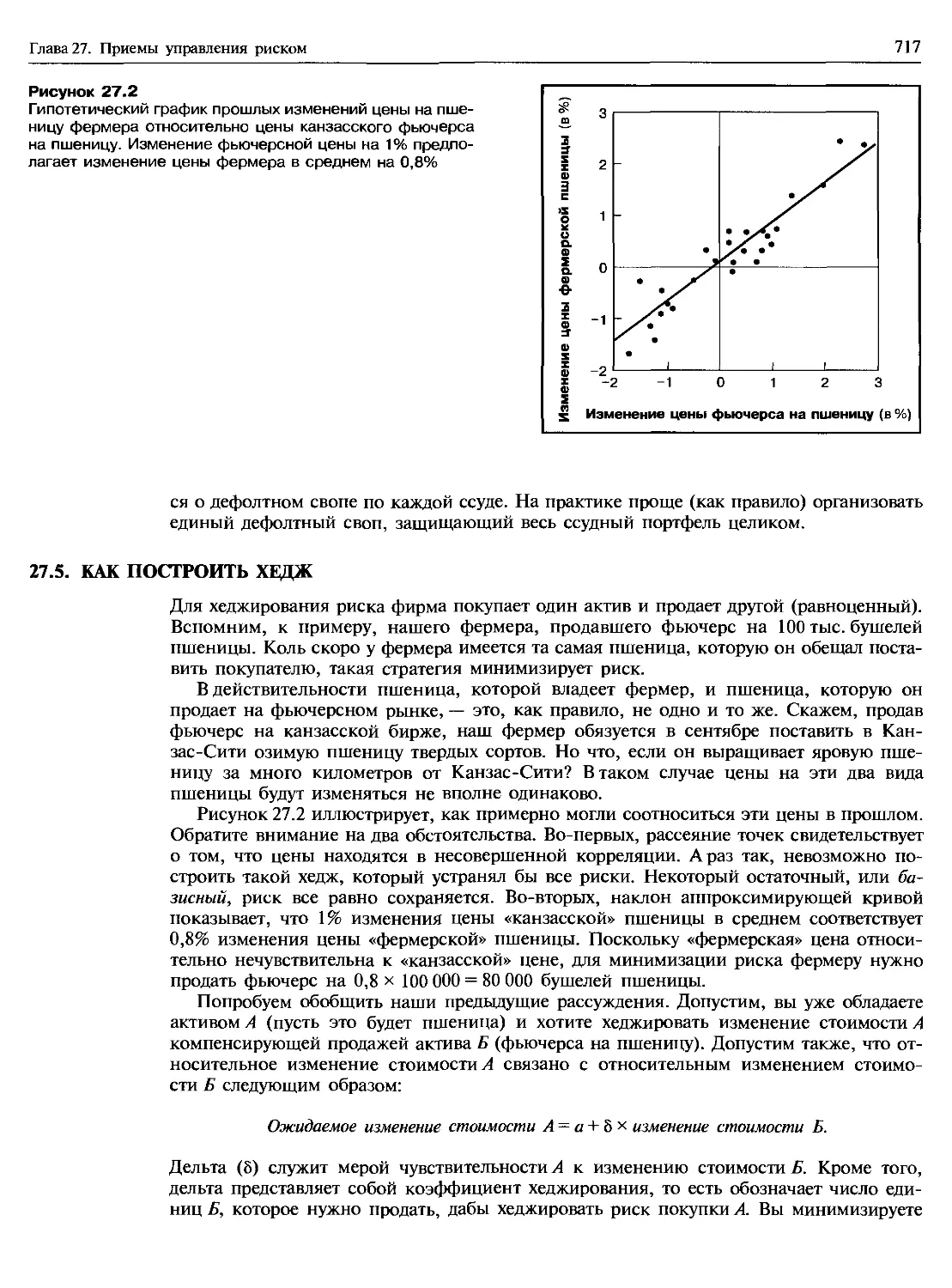

27.5. КАК ПОСТРОИТЬ ХЕДЖ........................................................717

Построение хеджа по теории: пример..........................................718

Опционы, дельты и беты......................................................720

27.6. «ДЕРИВАТ» - ЭТО БРАННОЕ СЛОВО?............................................721

РЕЗЮМЕ......................................................................723

Рекомендуемая литература........................................................725

Контрольные вопросы и задания.....................................................—

Вопросы и задания для практических занятий......................................726

Вопросы и задания повышенной сложности..........................................729

Глава 28. Международные риски......................................................731

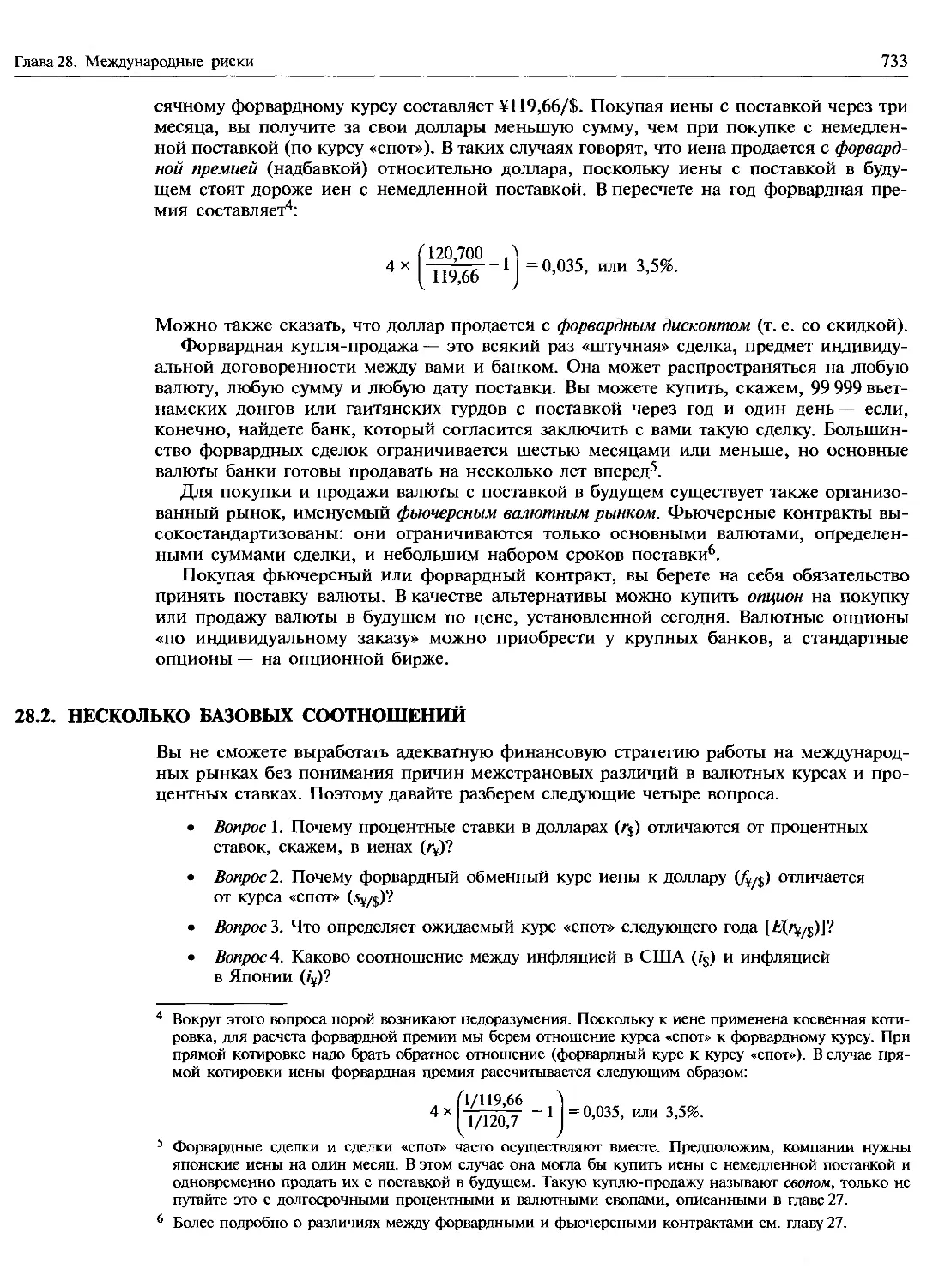

28.1. МЕЖДУНАРОДНЫЙ ВАЛЮТНЫЙ РЫНОК................................................-

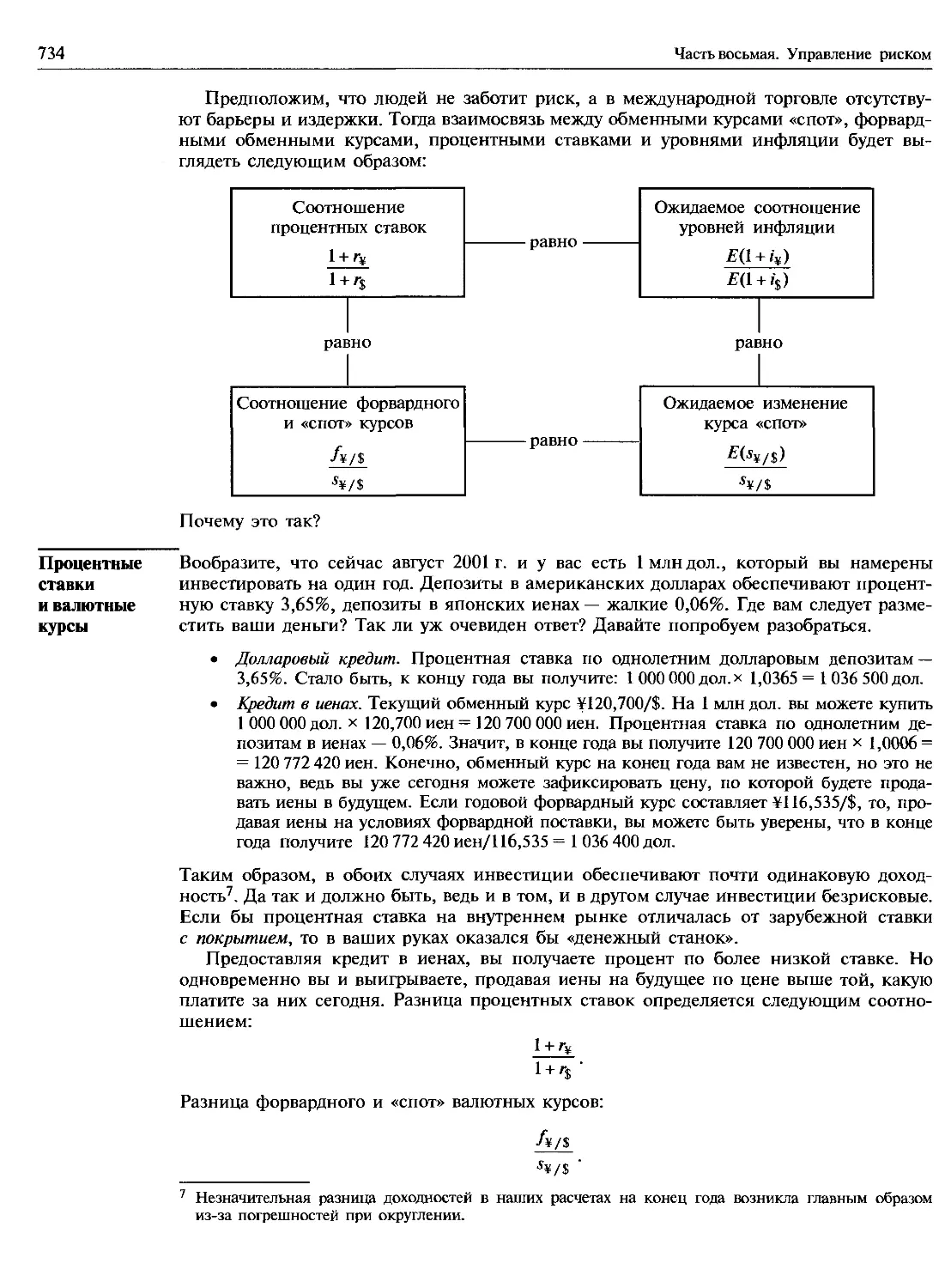

28.2. НЕСКОЛЬКО БАЗОВЫХ СООТНОШЕНИЙ.............................................733

Процентные ставки и валютные курсы..........................................734

Форвардная премия и изменение курса «спот»..................................735

XX

Содержание

Изменения валютного курса и инфляция.......................................736

Процентные ставки и инфляция...............................................737

Так ли все просто в реальной жизни?..........................................—

28.3. ХЕДЖИРОВАНИЕ ВАЛЮТНЫХ РИСКОВ.............................................741

Риск по сделке и экономический риск........................................743

Валютная спекуляция..........................................................—

28.4. ВАЛЮТНЫЙ РИСК И МЕЖДУНАРОДНЫЕ ИНВЕСТИЦИОННЫЕ РЕШЕНИЯ.....................744

Еще немного о затратах на капитал..........................................746

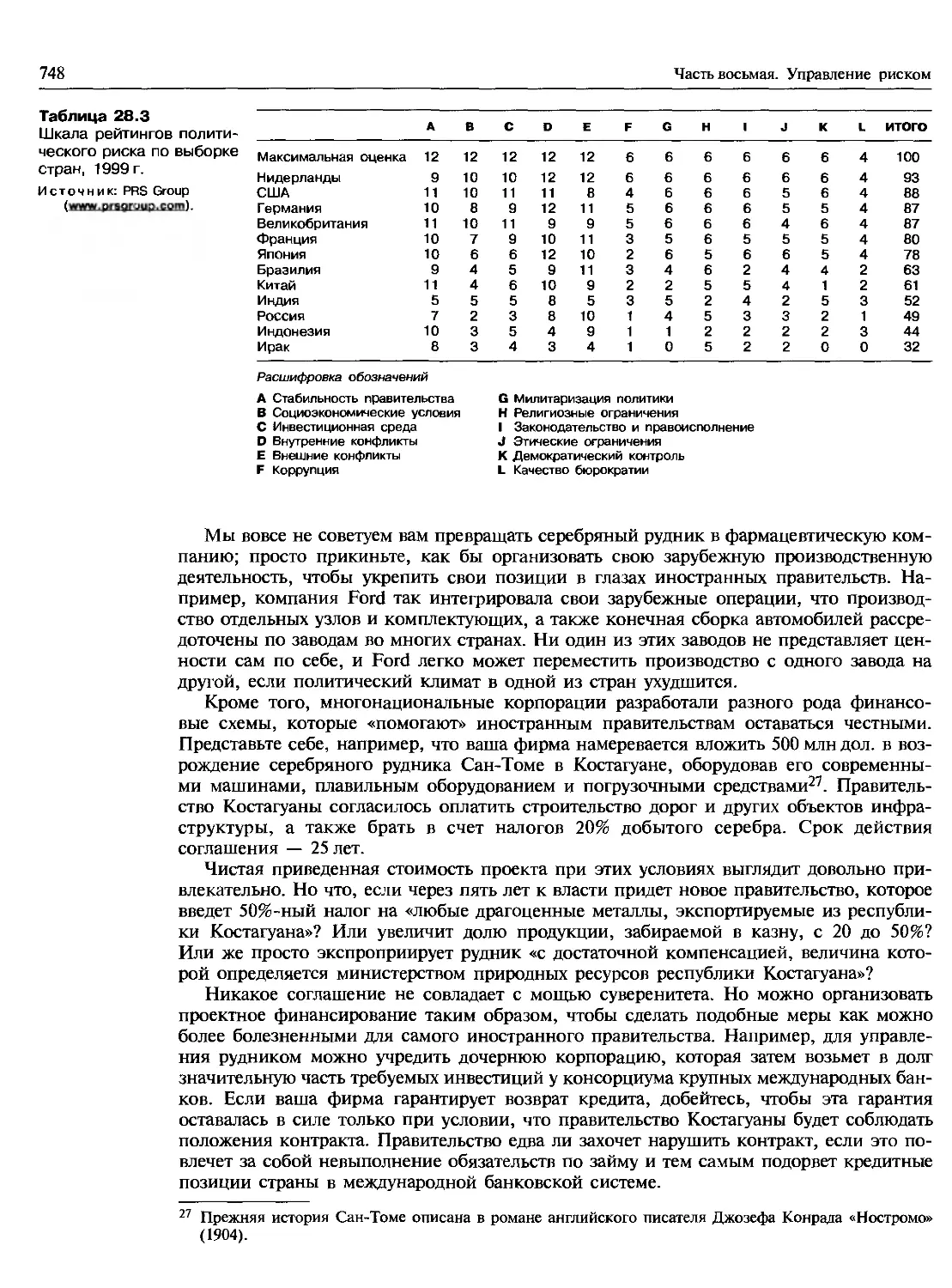

28.5. ПОЛИТИЧЕСКИЕ РИСКИ.......................................................747

РЕЗЮМЕ.....................................................................749

Рекомендуемая литература.......................................................750

Контрольные вопросы и задания..................................................751

Вопросы и задания для практических занятий.....................................752

Вопросы и задания повышенной сложности.........................................754

Мини-пример. Exacta, s. а......................................................755

Восьмая часть: веб-сайты.......................................................756

Часть девятая. КРАТКОСРОЧНОЕ ФИНАНСОВОЕ ПЛАНИРОВАНИЕ

И ФИНАНСОВЫЙ МЕНЕДЖМЕНТ

Глава 29. Анализ финансовой деятельности и планирование...........................759

29.1. ФИНАНСОВЫЕ ОТЧЕТЫ..........................................................—

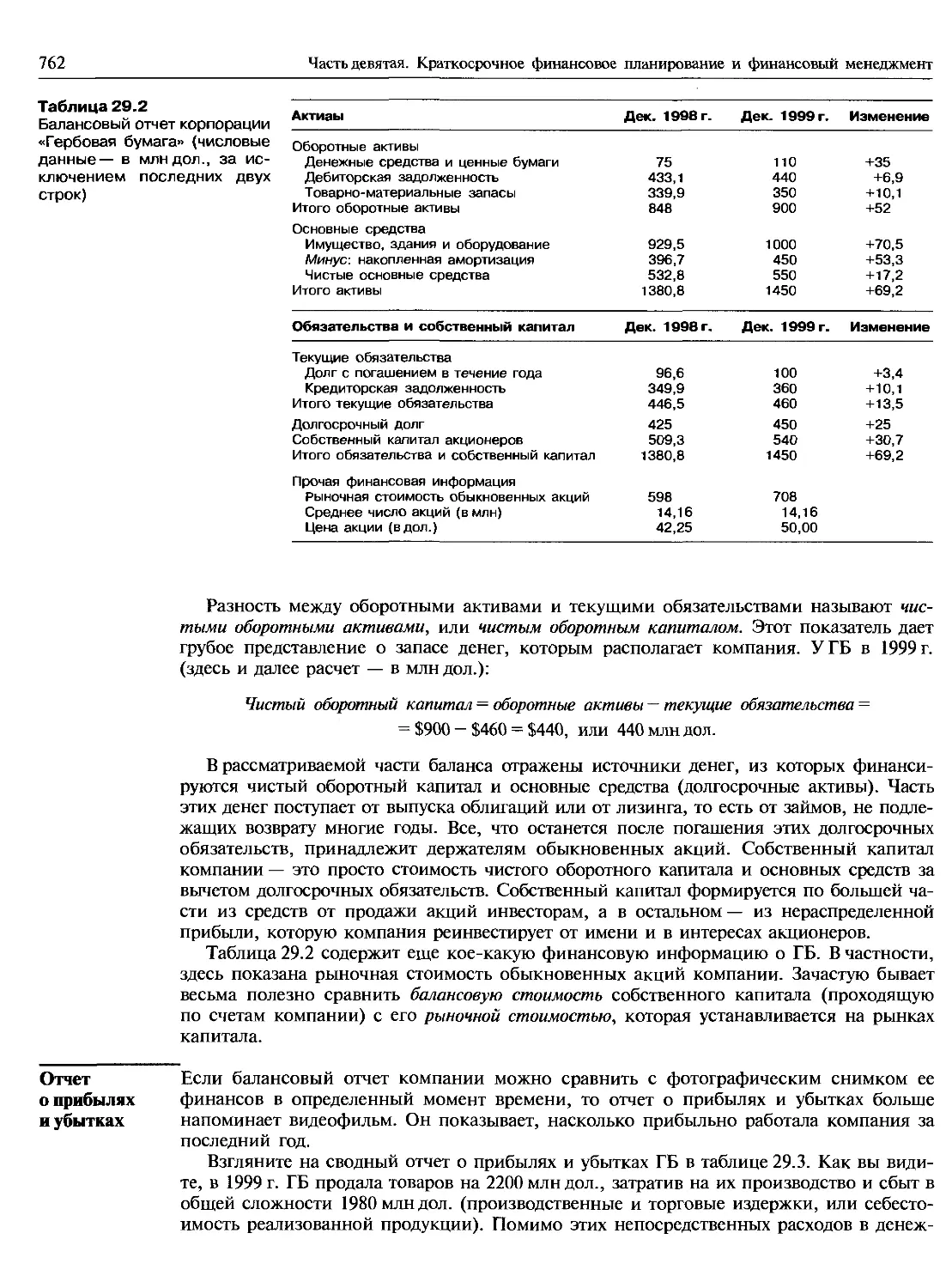

29.2. ПРИМЕР: ФИНАНСОВЫЕ ОТЧЕТЫ ГБ.............................................761

Балансовый отчет.............................................................—

Отчет о прибылях и убытках.................................................762

Отчет об источниках и использовании фондов.................................763

29.3. ОЦЕНКА ФИНАНСОВОГО ПОЛОЖЕНИЯ ГБ..........................................764

Сколько долгов у ГБ?.......................................................766

Насколько ликвидна ГБ?.....................................................767

Насколько эффективно ГБ использует свои активы?............................768

Насколько прибыльна ГБ?....................................................770

Насколько высоко ценят ГБ инвесторы?.......................................771

Система Дюпон..............................................................772

29.4. ФИНАНСОВОЕ ПЛАНИРОВАНИЕ...................................................ТП

29.5. МОДЕЛИ ФИНАНСОВОГО ПЛАНИРОВАНИЯ..........................................774

Ловушки в построении моделей...............................................776

В моделях финансового планирования нет ни капли финансов...................777

29.6. РОСТ И ВНЕШНЕЕ ФИНАНСИРОВАНИЕ............................................779

РЕЗЮМЕ.....................................................................780

Рекомендуемая литература.......................................................781

Контрольные вопросы и задания....................................................—

Вопросы и задания для практических занятий.....................................784

Вопросы и задания повышенной сложности.........................................787

Содержание xxi

Глава 30. Краткосрочное финансовое планирование.....................................789

30.1. СОСТАВЛЯЮЩИЕ ОБОРОТНОГО КАПИТАЛА...........................................790

Оборотные активы...............................................................—

Текущие обязательства........................................................791

30.2. СВЯЗЬ МЕЖДУ ДОЛГОСРОЧНЫМИ И КРАТКОСРОЧНЫМИ ФИНАНСОВЫМИ РЕШЕНИЯМИ............—

Лишние деньги — это удобно...................................................792

30.3. КОНТРОЛЬ ЗА ИЗМЕНЕНИЯМИ ДЕНЕЖНЫХ СРЕДСТВ И ОБОРОТНОГО КАПИТАЛА.............793

Контроль за изменениями чистого оборотного капитала..........................794

Прибыль и денежный поток.....................................................795

30.4. БЮДЖЕТ ДЕНЕЖНЫХ СРЕДСТВ....................................................797

Составление бюджета денежных средств: приток...................................—

Составление бюджета денежных средств: отток..................................798

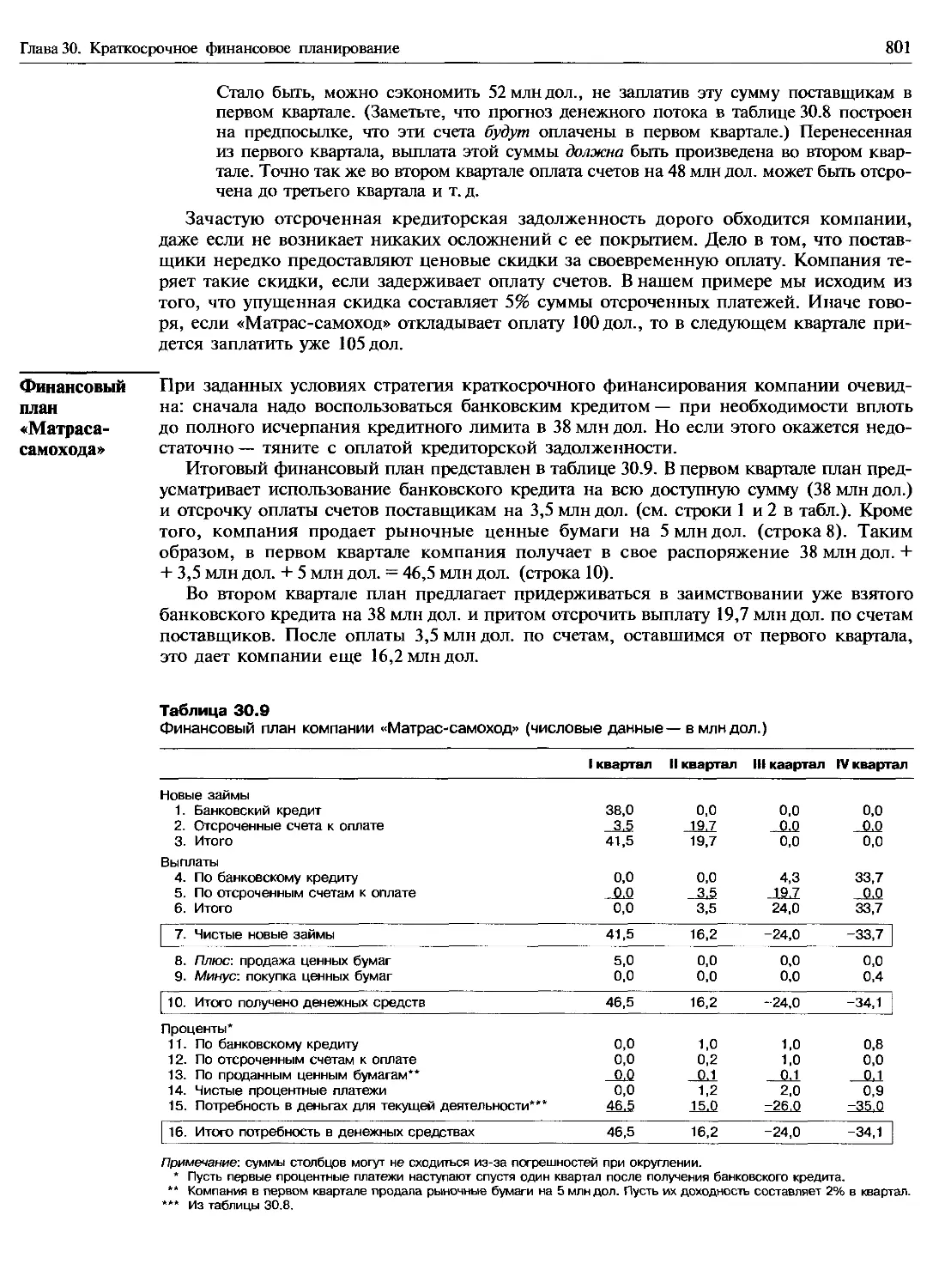

30.5. КРАТКОСРОЧНЫЙ ФИНАНСОВЫЙ ПЛАН..............................................800

Варианты краткосрочного финансирования.........................................—

Финансовый план «Матраса-самохода»...........................................801

Оценка плана.................................................................802

Замечание о моделях краткосрочного финансового планирования..................803

30.6. ИСТОЧНИКИ КРАТКОСРОЧНОГО ЗАИМСТВОВАНИЯ.....................................804

Банковские ссуды...............................................................—

Коммерческие билеты..........................................................807

Сред несрочные векселя.......................................................809

РЕЗЮМЕ.........................................................................—

Рекомендуемая литература.........................................................811

Контрольные вопросы и задания......................................................—

Вопросы и задания для практических занятий.......................................812

Вопросы и задания повышенной сложности...........................................814

Глава 31. Управление денежными средствами...........................................815

31.1. СБОР И ВЫПЛАТА ДЕНЕЖНЫХ СРЕДСТВ..............................................—

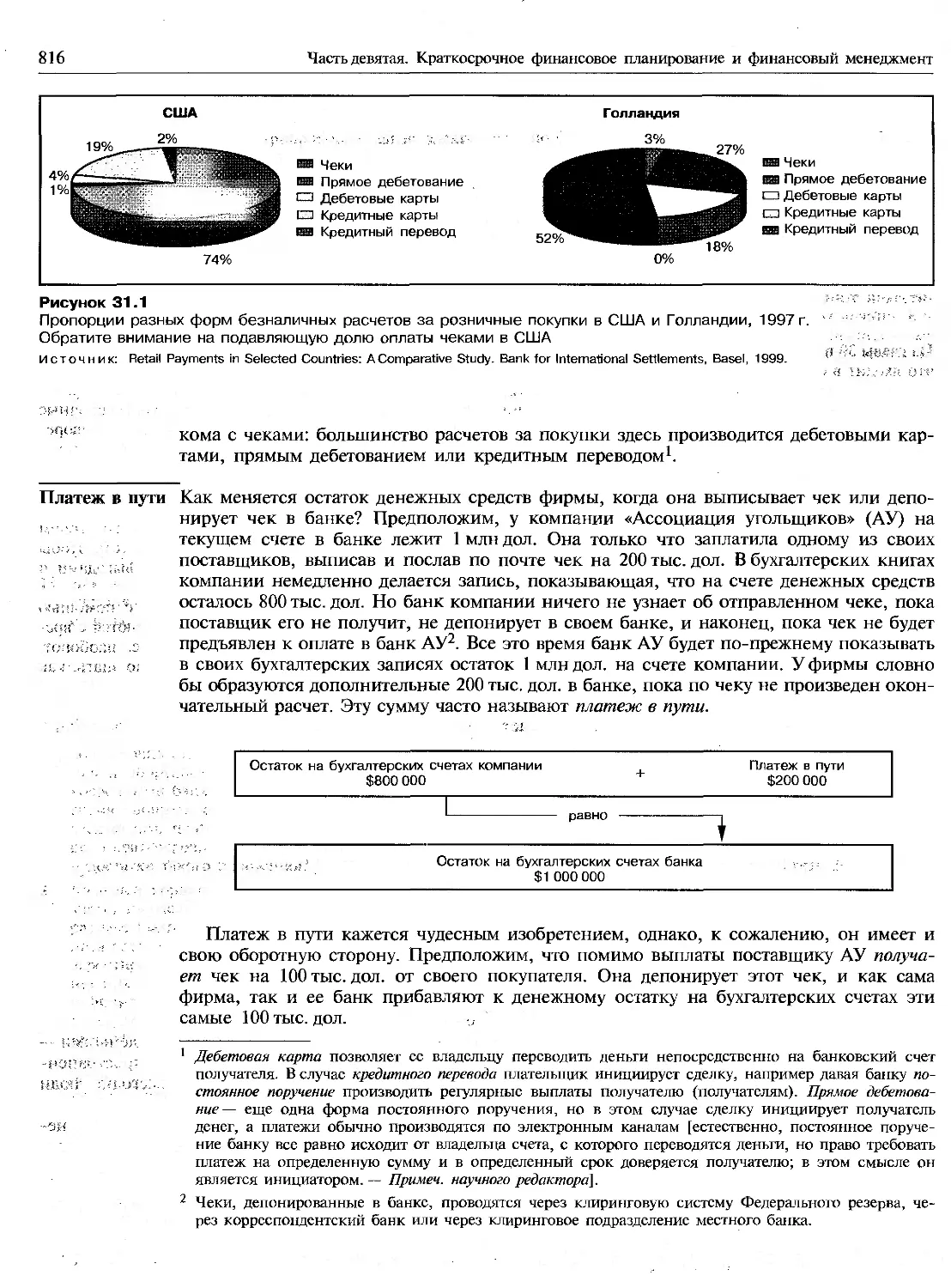

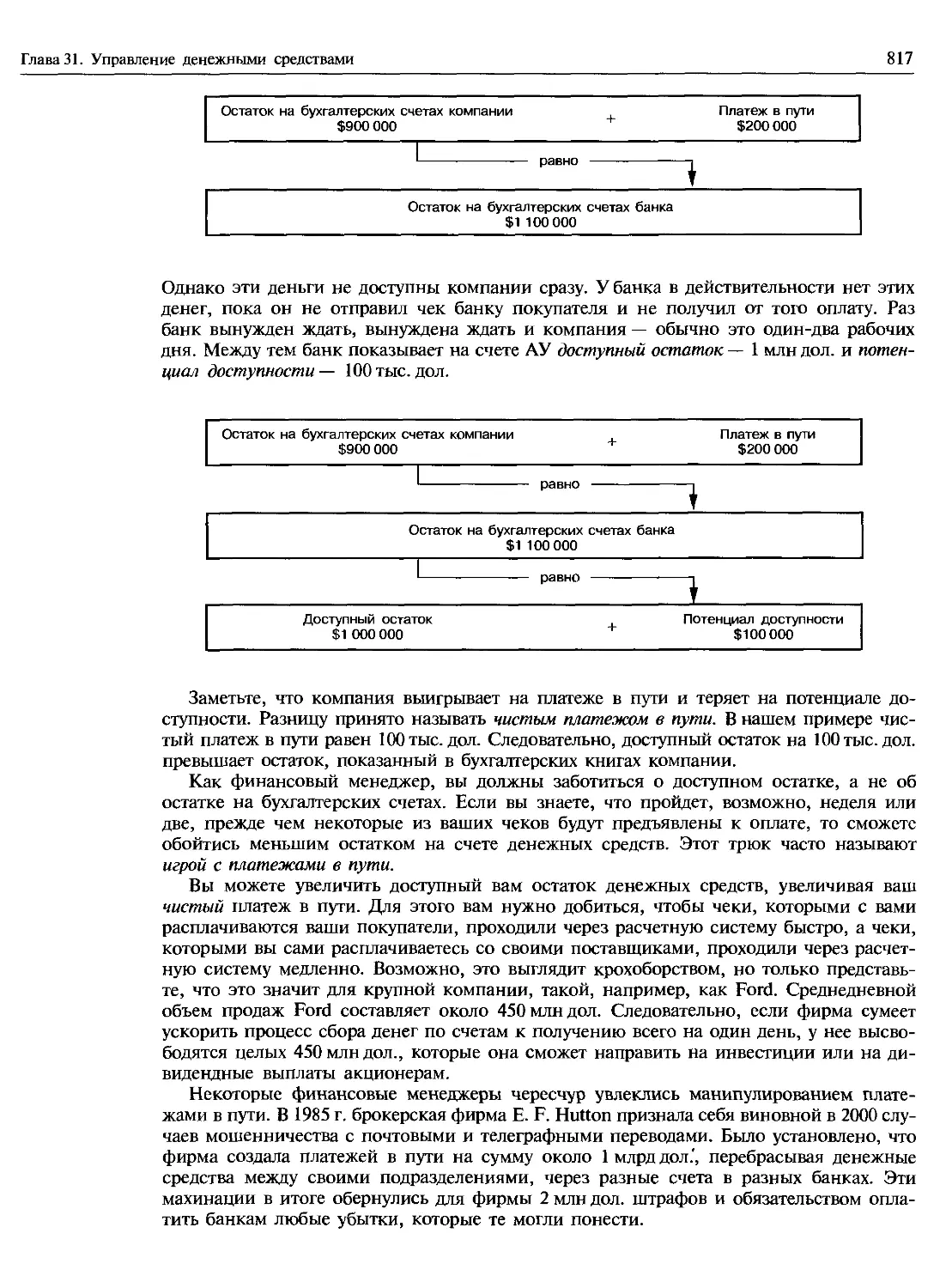

Платеж в пути................................................................816

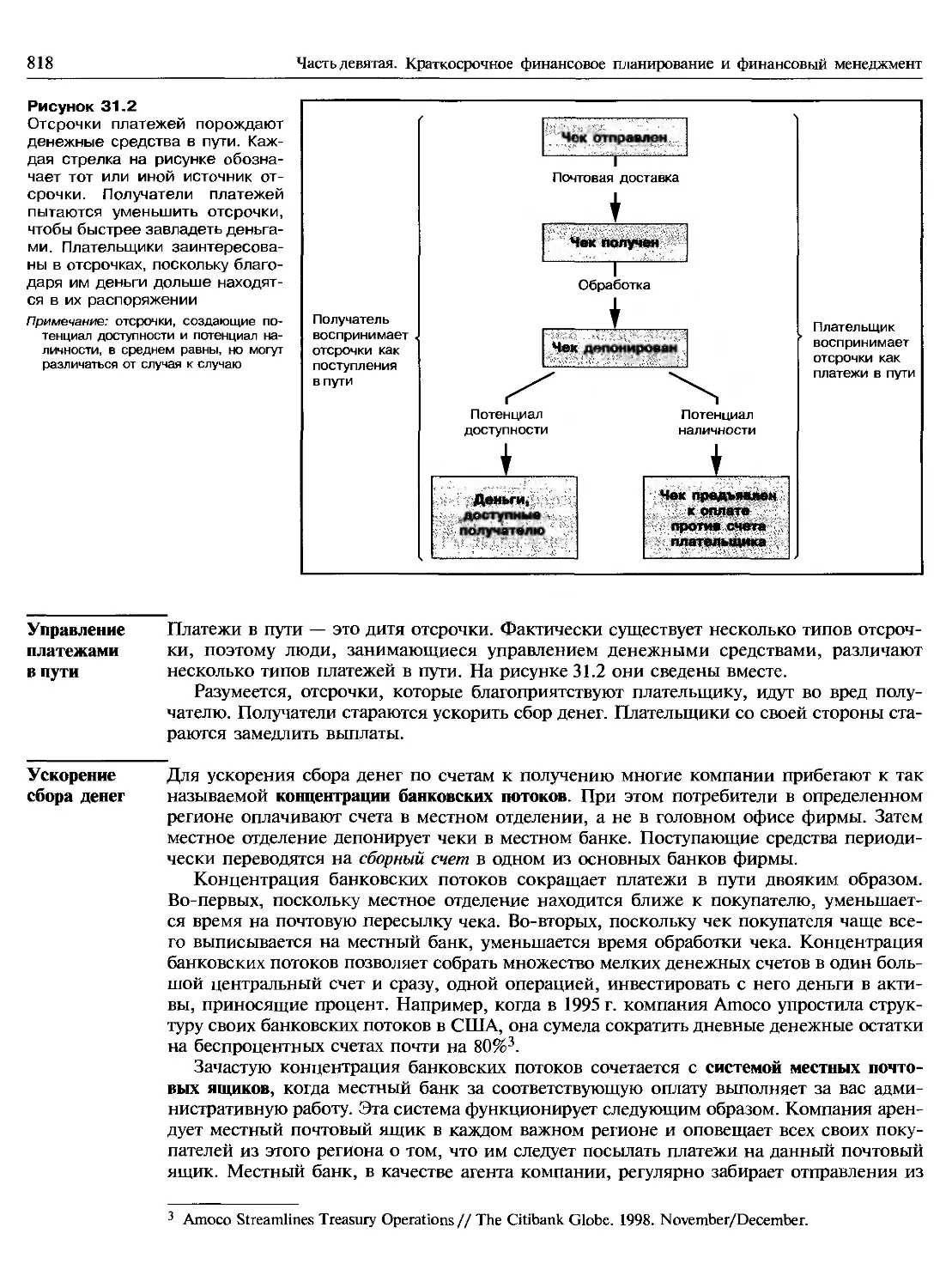

Управление платежами в пути..................................................818

Ускорение сбора денег..........................................................—

Контроль за выплатами........................................................819

Электронные денежные переводы................................................820

Управление денежными средствами на международном рынке.......................822

Оплата банковских услуг......................................................823

31.2. СКОЛЬКО ДЕНЕГ СЛЕДУЕТ ДЕРЖАТЬ ФИРМЕ?.........................................—

Решения по поводу запасов....................................................824

Приложение сказанного к денежным средствам...................................825

Компромисс в управлении денежными средствами...................................—

31.3. ИНВЕСТИРОВАНИЕ СВОБОДНЫХ ДЕНЕГ.............................................826

Денежный рынок.................................................................—

Оценка инвестиций денежного рынка............................................827

Исчисление доходности инвестиций денежного рынка...............................—

Международный денежный рынок.................................................828

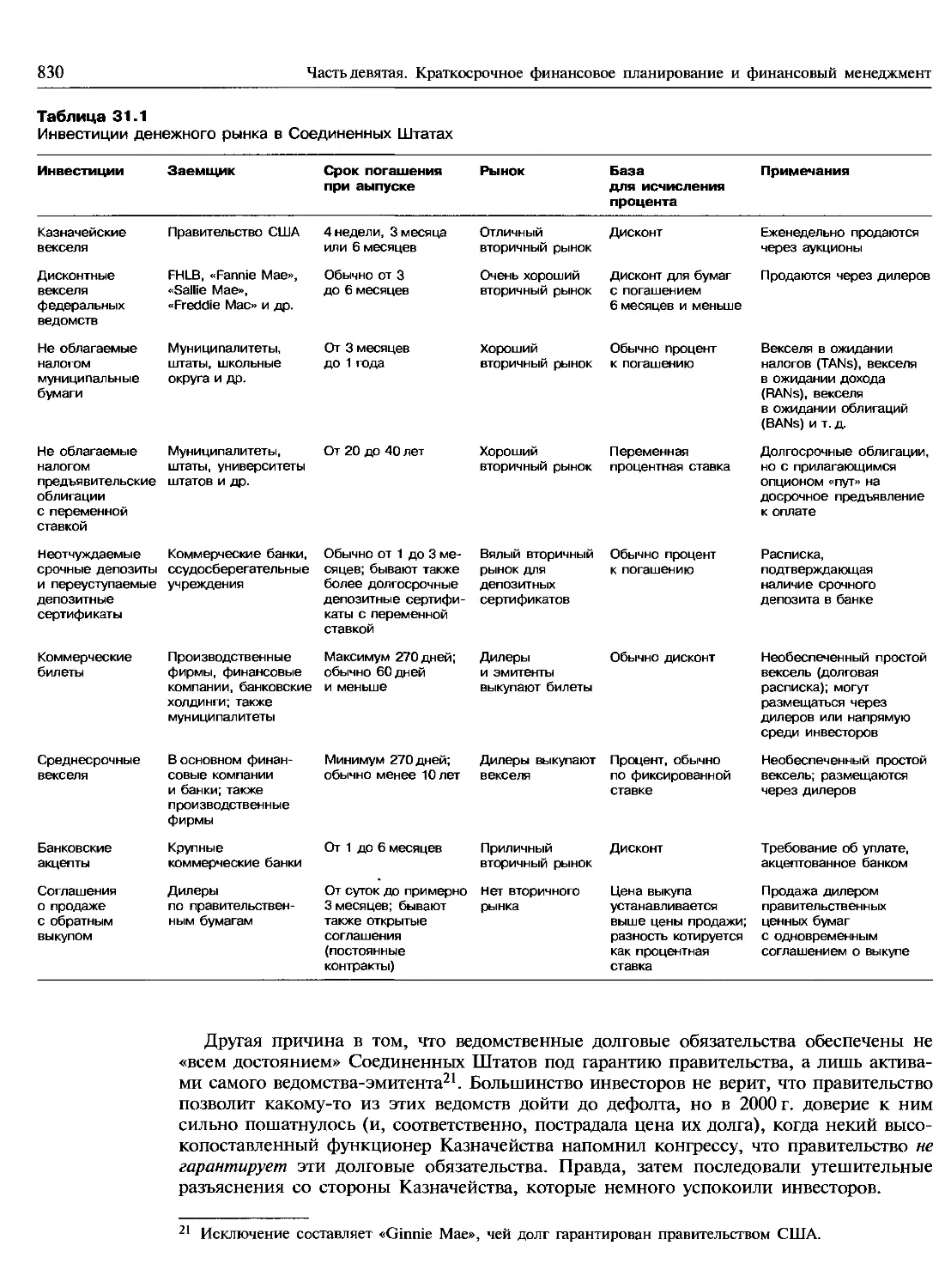

31.4. ИНВЕСТИЦИИ ДЕНЕЖНОГО РЫНКА.................................................829

Векселя Казначейства США..................................................... —

xxii

Содержание

Федеральные ценные бумаги...................................................829

Освобожденные от налога краткосрочные бумаги................................831

Срочные банковские депозиты и депозитные сертификаты..........................—

Коммерческие билеты.........................................................832

Банковские акцепты............................................................—

Соглашения о продаже с обратным выкупом.......................................—

31.5. ПРИВИЛЕГИРОВАННЫЕ АКЦИИ С ПЛАВАЮЩИМ ДИВИДЕНДОМ -

АЛЬТЕРНАТИВА ИНВЕСТИЦИЯМ ДЕНЕЖНОГО РЫНКА........................................833

РЕЗЮМЕ......................................................................834

Рекомендуемая литература.........................................................836

Контрольные вопросы и задания....................................................837

Вопросы и задания для практических занятий.......................................838

Вопросы и задания повышенной сложности...........................................840

Глава 32. Управление кредитом......................................................841

32.1. УСЛОВИЯ ПРОДАЖИ............................................................842

32.2. ИНСТРУМЕНТЫ КОММЕРЧЕСКОГО КРЕДИТА..........................................843

32.3. КРЕДИТНЫЙ АНАЛИЗ...........................................................844

32.4. РЕШЕНИЕ О ПРЕДОСТАВЛЕНИИ КРЕДИТА...........................................847

Когда остановиться в поиске ключей..........................................848

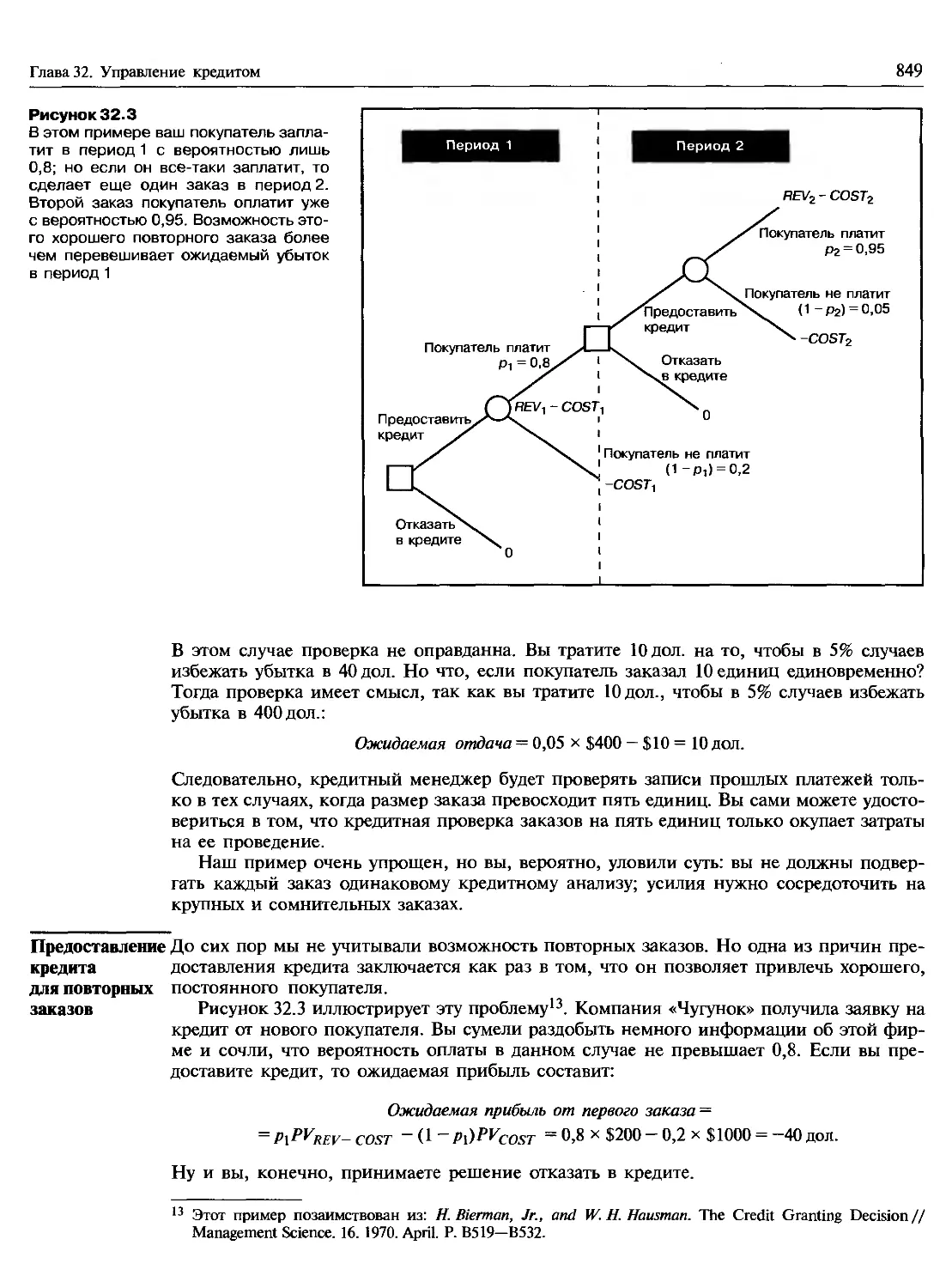

Предоставление кредита для повторных заказов................................849

Некоторые общие принципы....................................................850

32.5. ПОЛИТИКА СБОРА ДЕНЕГ.......................................................851

Факторинг и страхование кредитов............................................852

РЕЗЮМЕ......................................................................853

Рекомендуемая литература.........................................................854

Контрольные вопросы и задания......................................................—

Вопросы и задания для практических занятий.......................................855

Вопросы и задания повышенной сложности...........................................856

Девятая часть: веб-сайты.........................................................858

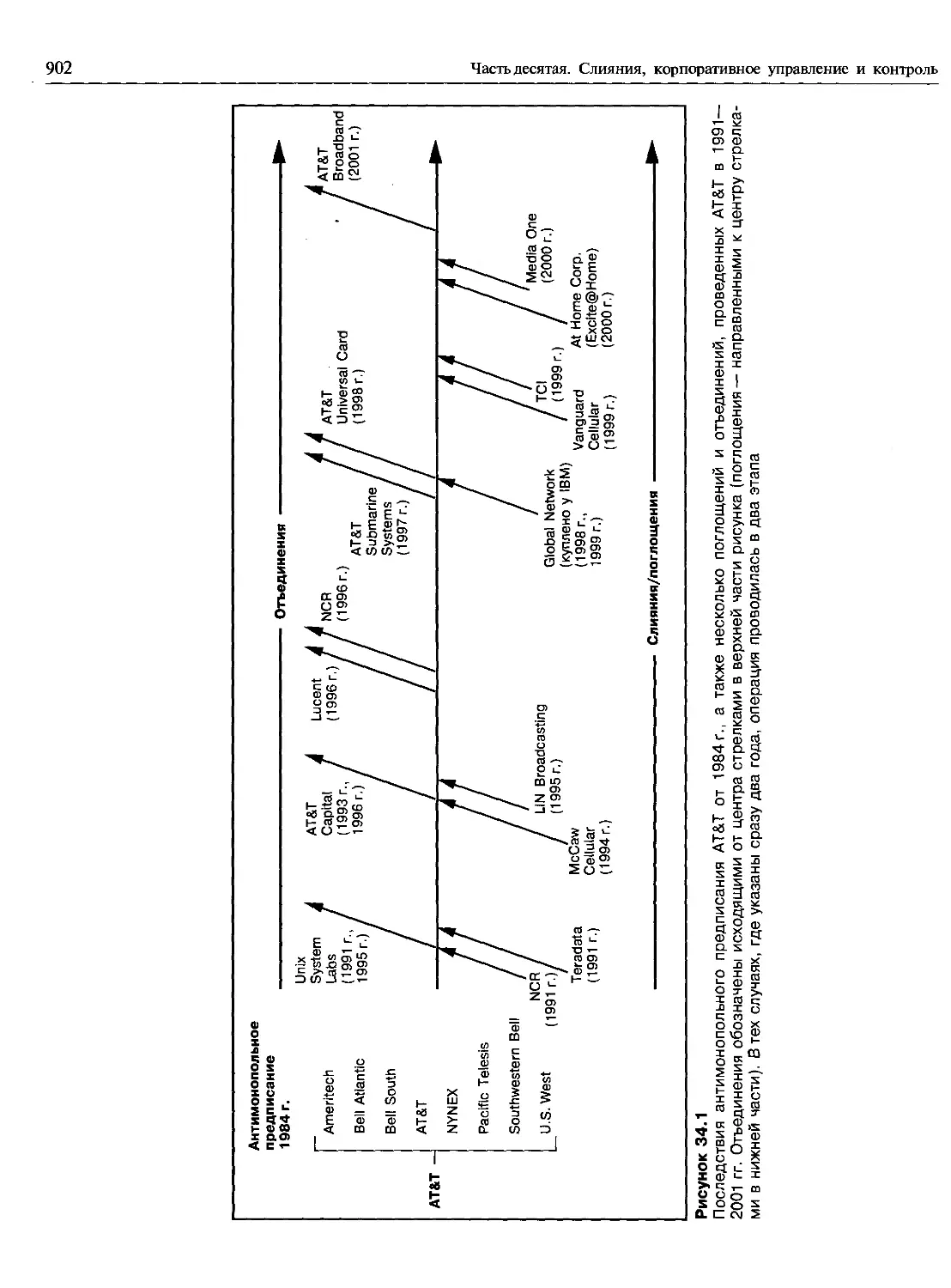

Часть десятая. СЛИЯНИЯ, КОРПОРАТИВНОЕ УПРАВЛЕНИЕ И КОНТРОЛЬ

Глава 33. Слияния..................................................................861

33.1. ВЕСКИЕ МОТИВЫ СЛИЯНИЙ......................................................862

Экономия за счет масштабов деятельности.....................................863

Экономия за счет вертикальной интеграции....................................864

Взаимодополняющие ресурсы...................................................865

Лишние деньги.................................................................—

Устранение неэффективности....................................................—

33.2. НЕКОТОРЫЕ СОМНИТЕЛЬНЫЕ МОТИВЫ СЛИЯНИЙ......................................866

Диверсификация..............................................................867

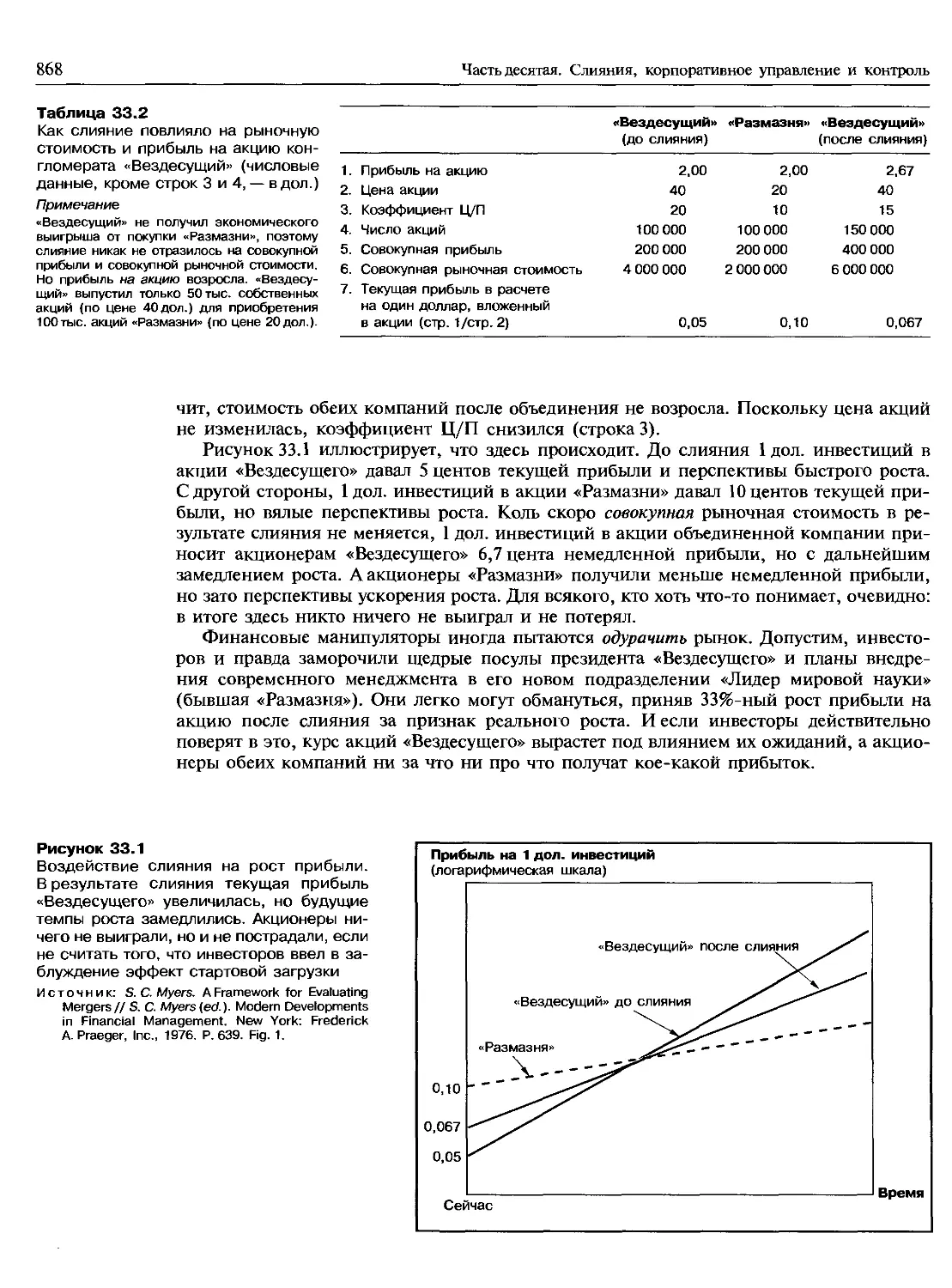

Рост прибыли на акцию: эффект стартовой загрузки..............................—

Снижение затрат на финансирование...........................................869

33.3. ОЦЕНКА ВЫГОД И ИЗДЕРЖЕК СЛИЯНИЯ............................................870

Верные и неверные подходы к оценке выгод слияния............................872

Еще об издержках: что, если в цене акций уже заложены ожидания слияния?.......—

Содержание

xxiii

Издержки слияния, финансируемого посредством акций..............................874

Асимметричность информации......................................................875

33.4. МЕХАНИЗМ СЛИЯНИЙ................................................................—

Слияния и антимонопольные законы................................................876

Формы слияний/поглощений........................................................877

Особенности бухгалтерского учета слияний..........................................—

Несколько замечаний о налогах...................................................878

33.5. БИТВЫ ЗА ПОГЛОЩЕНИЯ И ТАКТИКА СЛИЯНИЙ.........................................879

Как Бун Пикенз пытался проглотить Cities Service, Gulf Oil и Phillips Petroleum.880

Защита от поглощения............................................................882

AlliedSignal против AMP.........................................................884

Кто выигрывает от слияний?......................................................885

33.6. СЛИЯНИЯ И ЭКОНОМИКА В ЦЕЛОМ...................................................886

Волны слияний.....................................................................—

Создают ли слияния чистые выгоды?...............................................887

РЕЗЮМЕ..........................................................................888

Приложение. КОНГЛОМЕРАТНЫЕ СЛИЯНИЯ И ПРИНЦИП СЛАГАЕМОСТИ СТОИМОСТЕЙ.................890

Рекомендуемая литература............................................................892