Author: Фитц-енц Я.

Tags: труд работодатели трудящиеся наука о труде экономика труда организация труда финансы государственные финансы финансы государственного сектора банковское дело деньги экономика экономические науки инвестиции

ISBN: 5-9626-0013-4

Year: 2006

Jac Fitz-enz

The ROI

of HUMAN CAPITAL

Measuring the Economic Value

of Employee Performance

Amacom

American Management Association

New York • Atlanta • Boston • Kansas City • San Francisco • Washington, D. C.

Brussels • Mexico City • Tokyo • Toronto

Як Фитц-енц

РЕНТАБЕЛЬНОСТЬ

ИНВЕСТИЦИЙ

В ПЕРСОНАЛ

Измерение экономической

ценности персонала

Перевод с английского М. С. Меньшиковой,

Ю. П. Леоновой

Под общей редакцией В. И. Ярных, к. э. н., консультанта

в области управления человеческими ресурсами, управляющего

партнера «Центра управленческих компетенций»

ВЕРШИНА

Москва

Санкт-Петербург

2006

УДК 331:336

ББК 65.240-56

Ф64

Фитц-енц, Як.

Ф64 Рентабельность инвестиций в персонал : измерение экономи-

ческой ценности персонала / Як Фитц-енц; пер. с англ.: [Мень-

шикова М. С., Леонова Ю. П.]; под общ. ред. В. И. Ярных. — М.:

Вершина, 2006. — 320 с.: ил., табл. — ISBN 5-9626-0013-4. -----

ISBN 0-8144-0574-6 (англ.)

Агентство CIP РГБ -----

В издании подробно рассматривается человеческий капитал как источник

жизненной силы и конкурентоспособности любого предприятия. Здесь вы нае-

дете ответы на следующие вопросы: как ограничить расходы на персонал, свя-

зать стремления сотрудников с корпоративной выгодой, повысить производи-

тельность каждого конкретного работника, контролировать уровень сервисам

качества. Вы научитесь создавать карты оценки фьючерсов и определять послед-

ствия таких действий, как реинжиниринг человеческих ресурсов, аутсорсинг,

использование непостоянной рабочей силы, слияние или покупка другой ком-

пании.

Материал изложен в доступной форме, обогащен практическими примера*

ми и иллюстрациями. Издание будет полезно менеджерам высшего звена, на-

чальникам отделов и кадровикам.

УДК 331:336

ББК 65.240-56

ISBN 0-8144-0574-6 (англ.)

ISBN 5-9626-0013-4

© Jac Fitz-enz. Published by AMACOM,

a division of the American Management

Association, International, New York.

All rights reserved. 2000.

© Перевод и оформление.

ООО «Вершина», 2005.

Оглавление

Предисловие научного редактора............................12

Предисловие...............................................13

Пробел в образовании....................................13

Дефицит талантов........................................15

Структура книги....................................... 17

Библиография.......................................... 20

От автора ;......................................... 21

Глава 1. Человеческий капитал.............................22

Способ получения прибыли в экономике, основанной

на знаниях..............................................22

Новые задачи менеджмента................................23

Два аспекта человеческого капитала......................25

Люди и информация.......................................27

Цикл «от данных к стоимости».......................... 29

Объем интеллектуальных возможностей.....................31

Обозревая трассу........................................36

Гонка за коэффициент окупаемости инвестиций.............38

Неудачное начало........................................39

Уровни измерения........................................41

Резюме..................................................43

Библиография ......................................... 44

Глава 2. Как измерить роль человеческого капитала в достижении

целей предприятия.........................................46

Фундамент коэффициента окупаемости инвестиций

в человеческий капитал..................................48

Область контакта человеческого и финансового капиталов..48

Включаем человеческий капитал в добавленную стоимость...51

Показатели уровня предприятия: стартовая площадка.......52

Фактор прибыльности человеческого капитала...........52

Добавленная человеческая экономическая стоимость.....53

6

Оглавление

Фактор стоимости человеческого капитала.............55

Добавленная стоимость человеческого капитала........57

Коэффициент окупаемости инвестиций в человеческий

капитал.............................................58

Рыночная стоимость человеческого капитала...........60

«Ч» в человеческом капитале...........................61

Демография рабочей силы.............................61

Движение рабочей силы...............................64

Управление расходами................................65

Управление инвестированием..........................66

Система сбалансированных показателей человеческого

капитала предприятия..................................67

Меры, эффективные для всего предприятия...............70

«Синдром Вилли Ломана»................................71

Измерение эффективных мер на предприятии..............72

Показатели основополагающих характеристик.............72

Сбалансированные ценности...........................72

Приверженность......................................73

Культура............................................74

Показатели структурных характеристик..................76

Партнерство....................................,....76

Сотрудничество......................................77

Инновации и риск....................................77

Коммуникация........................................78

Стремление к конкуренции............................79

Кейс: измерение практик предприятия................. 80

Резюме............................................ 82

Библиография...................................... 83

Глава 3. Как измерить влияние человеческого капитала

на процессы..............................................84

Позиционируем процессы бизнес-подразделений...........86

Человеческий капитал в процессах......................89

Анатомия процесса.....................................92

Матрица оценки исполнения процесса....................95

Сервис..............................................96

Качество............................................97

Производительность................................ 97

Оглавление

Определение влияния человеческого капитала..............

Этап первый: анализ ситуации....................... 99

Этап второй: вмешательство........................ 101

Этап третий: влияние.............................. 102

Этап четвертый: стоимость......................... 103

Кейс.................................................. 105

Упражнение...................................."....... <06

Резюме............................................... 109

Библиография...........................................112

Глава 4. Как измерить добавленную стоимость человеческих

ресурсов................................................ 111

Оценка.................................................

Планирование....................................... 111

Привлечение..........................................116

Содержание...........................................Т19

Развитие.............................................120

Сохранение...........................................122

Определение стоимости человеческого капитала....... 123

Расходы......................................... 124

Время.......................................... 127

Количество..................................... 127

Ошибки....................................... 128

Реакция........................................ 129

Измерение перемен......................................131

Модель оценки управления человеческим капиталом..........13 Г

Приобретение...........................................132

Содержание.......................................... 134

Развитие........................................ 134

Сохранение........................................ 133

Аудит человеческого капитала......................... 136

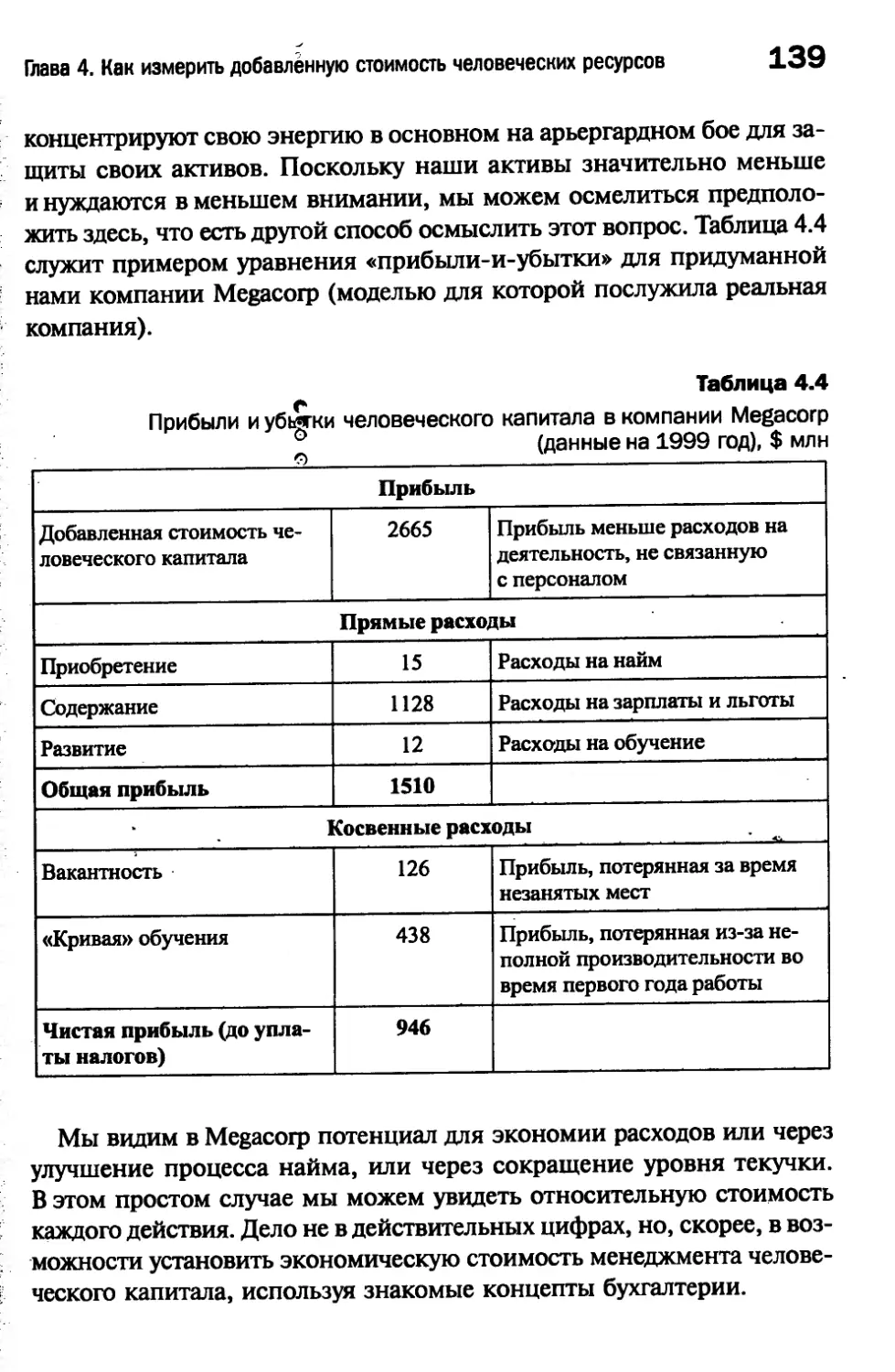

Прибыли и убытки человеческого капитала................ 138

Объединение организаций для управления человеческим

капиталом............................................ 446

Отчеты о «лучших практиках» и другие сказки.......... 141

Действительно эффективные практики.....................Г42

Планирование..................................... 142

Кадровое обеспечение................................143

8

Оглавление

Компенсации..........................................144

Льготы...............................................145

Развитие.............................................145

Сохранение...........................................146

Резюме.................................................147

Библиография...........................................148

Глава 5. Непрерывный мониторинг стоимости человеческого

капитала.................................................150

Пути...................................................153-

Пример 1. Сократить время выхода товара на рынок.....156

Пример 2. Повысить удовлетворение клиентов...........158

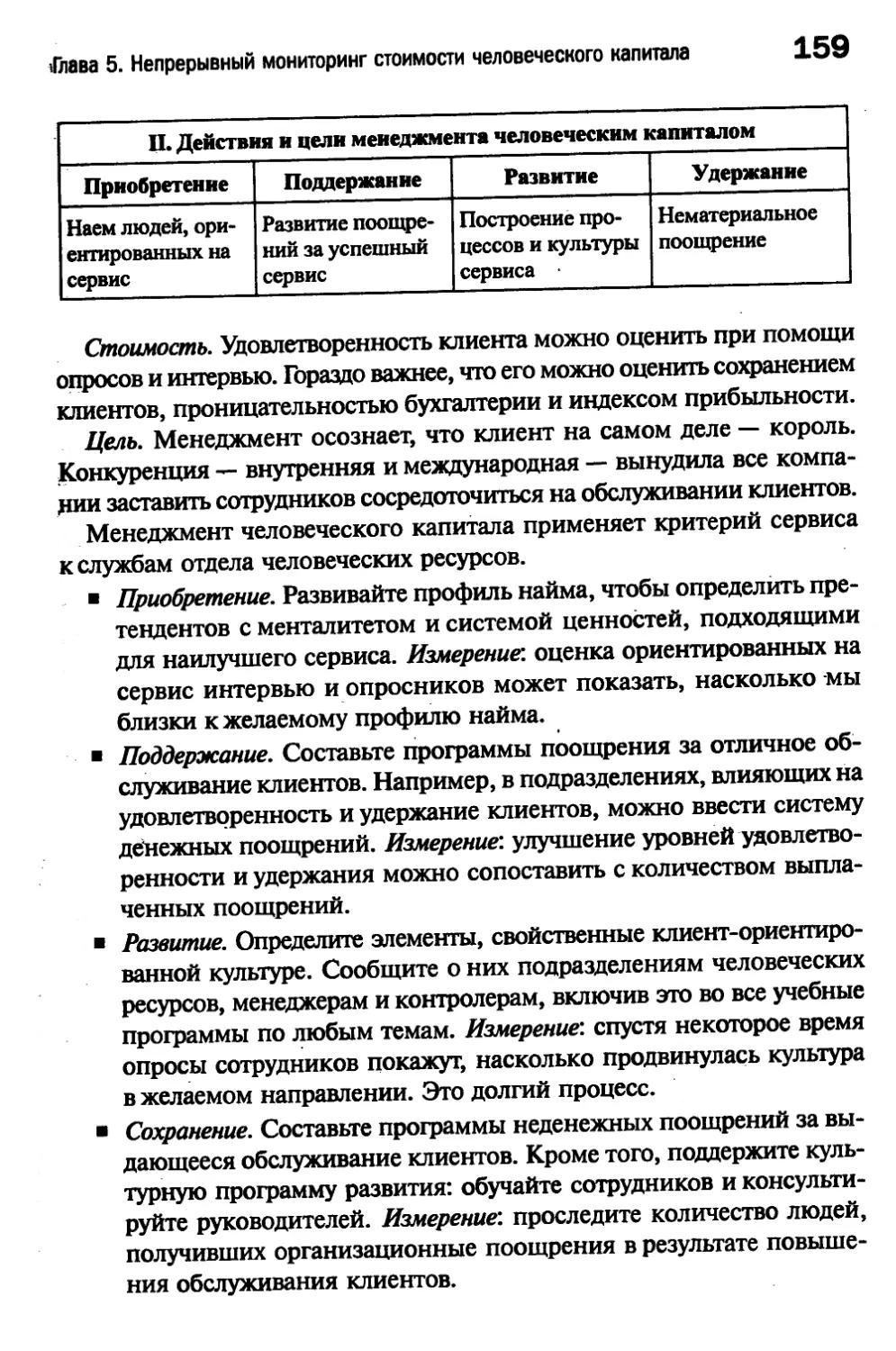

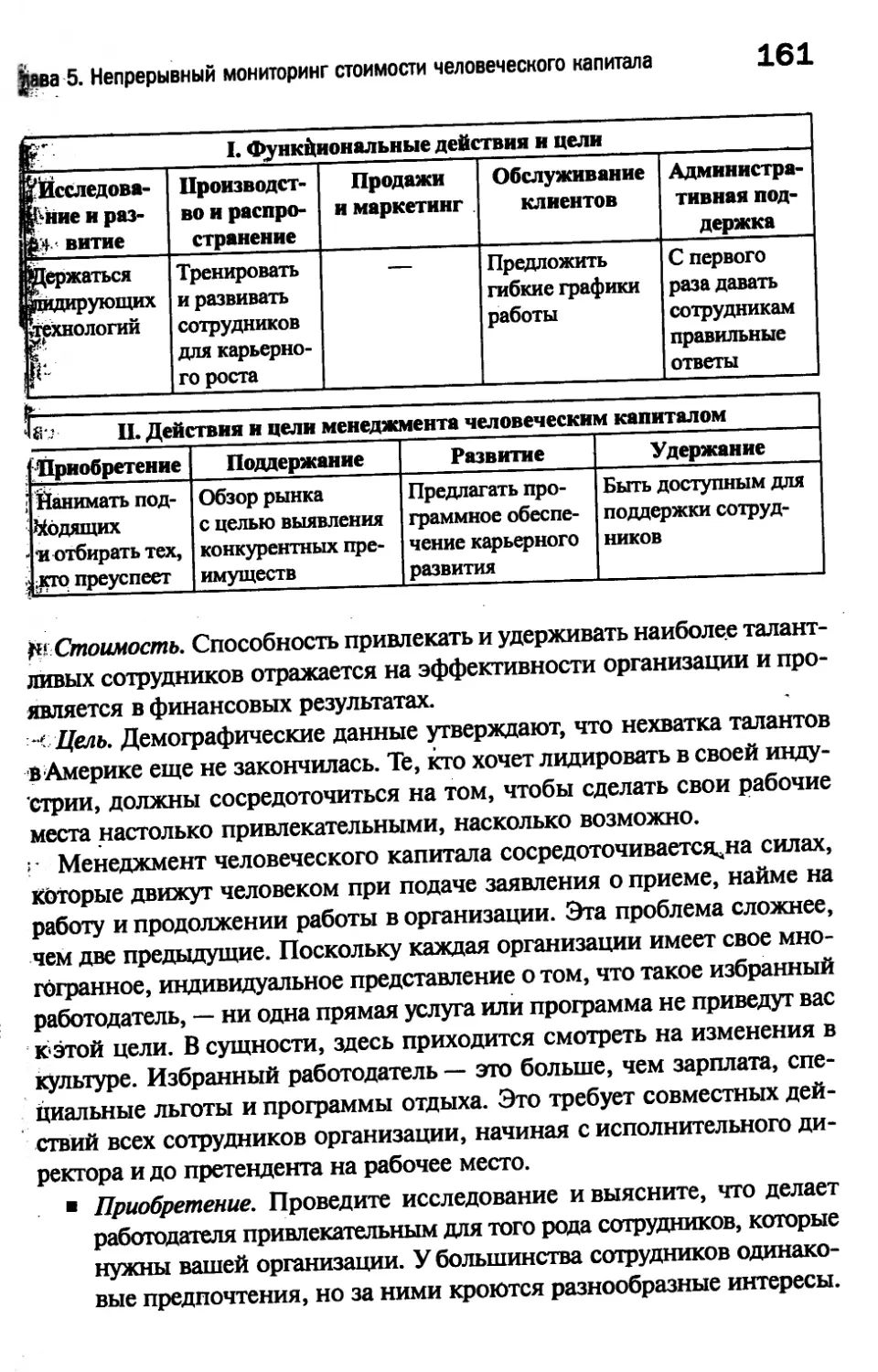

Пример 3. Стать избранным работодателем (ИР).........160

Интегрированная система отчетности.....................163

Взгляд в будущее: ведущие показатели...................165___

Фьючерсы предприятия...................................166

Функциональные фьючерсы................................167

Будьте готовы.........................,................168—

Настрой сотрудников....................................170

Косвенный признак......................................171

Конкуренция............................................172

Фьючерсы менеджмента человеческого капитала............173

Тенденции доступности талантов

(функция приобретения)..............................174

Опросы по зарплатам и льготам (функция поддержания)..174

Инвестиции в тренинги и образование

(функция развития)..................................174

Ценности и потребности рабочей силы

(функция сохранения)................................175

Общий обзор работы с системами сбалансированных

показателей...........................................177

Резюме.................................................177

Библиография...........................................178

Глава 6. Следующее поколение оценки человеческого капитала.

Тенденции, прогнозы и предсказания........................179

Отношения и модели поведения...........................179

Ошибки в определении тенденций.........................181

Нахождение значения....................................181

Оглавление

g

Требования к стандартам в бизнесе......................183

Сенсорные данные: прогнозирование и предсказание.......185

По направлению к финансовому индексу человеческого

капитала................:..............................189

Работаем с индексами...................................199

Источники сведений.................................... 200

Резюме.................................................202

Библиография...........................................204

Глава 7. Как оценить результаты инициативы, направленной

на улучшение.............................................205

Развитие в новом направлении...........................205

Измерение нового человеческого капитала................206

Реструктуризация: назад к началу..................... 207

Первый вопрос..................................... 209

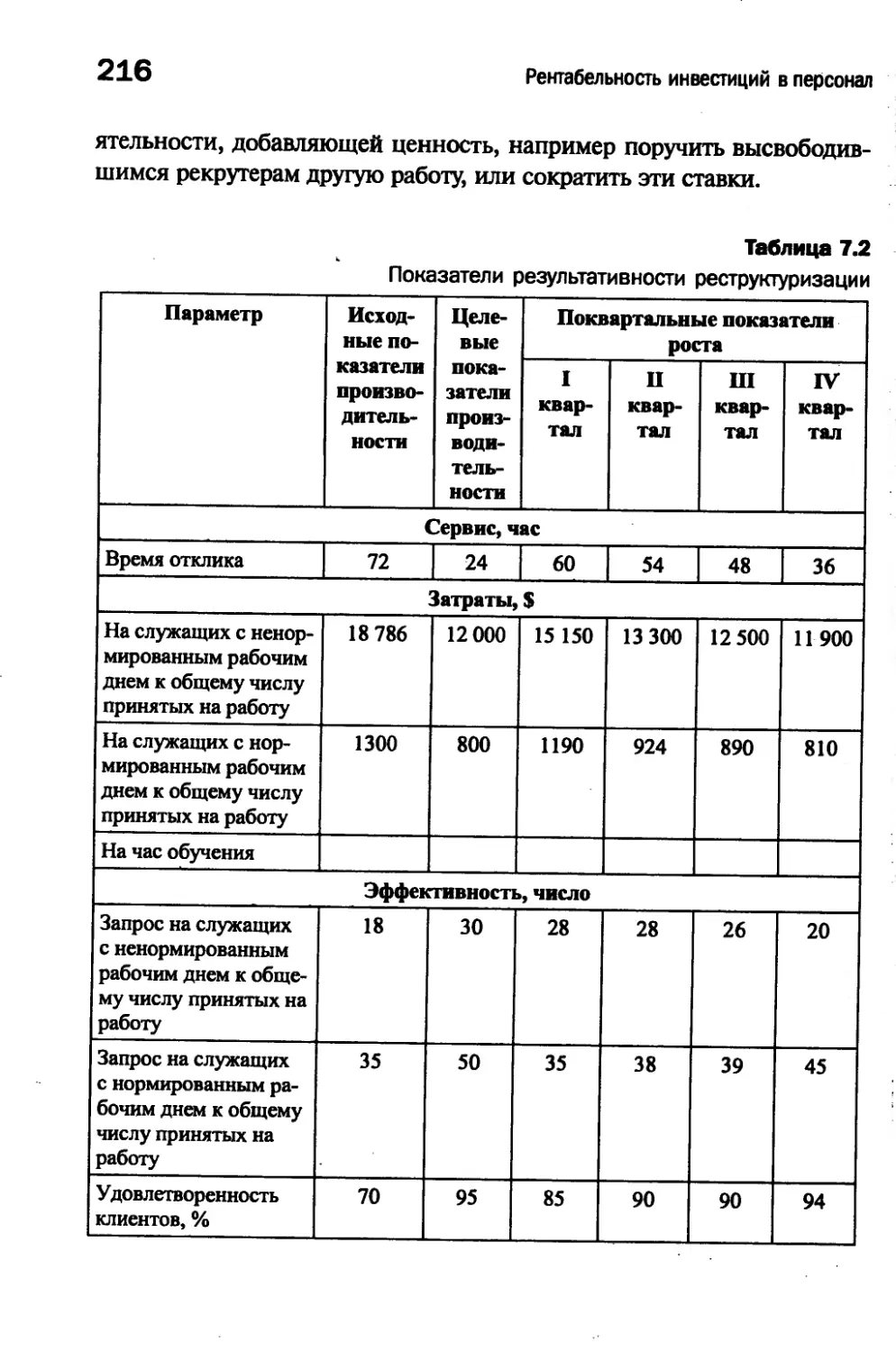

Потерянное подразделение............................210

Вопросы реструктуризации............................211

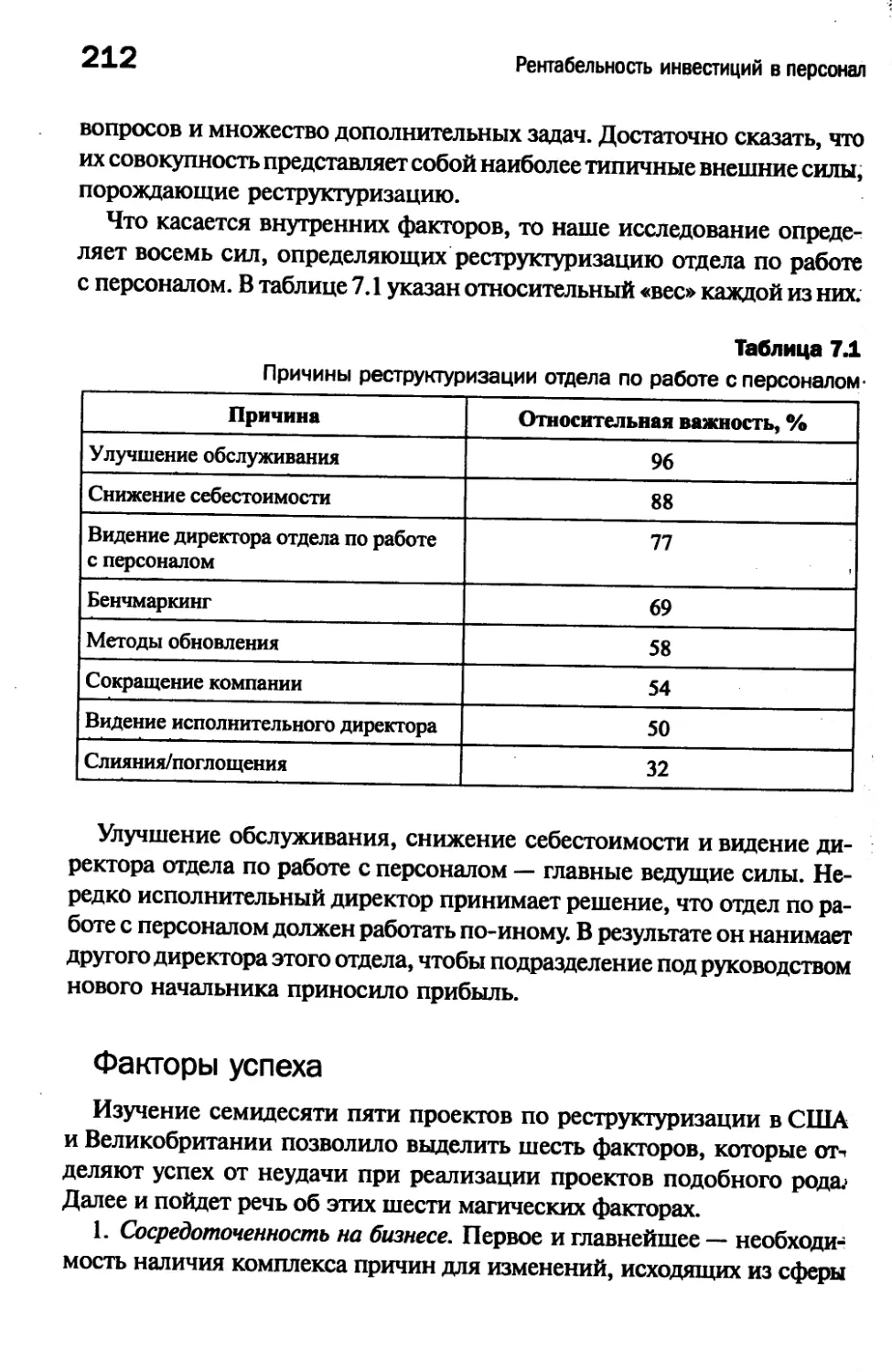

Факторы успеха......................................212

Изменения человеческого капитала....................214

Коэффициент окупаемости реструктуризации............215

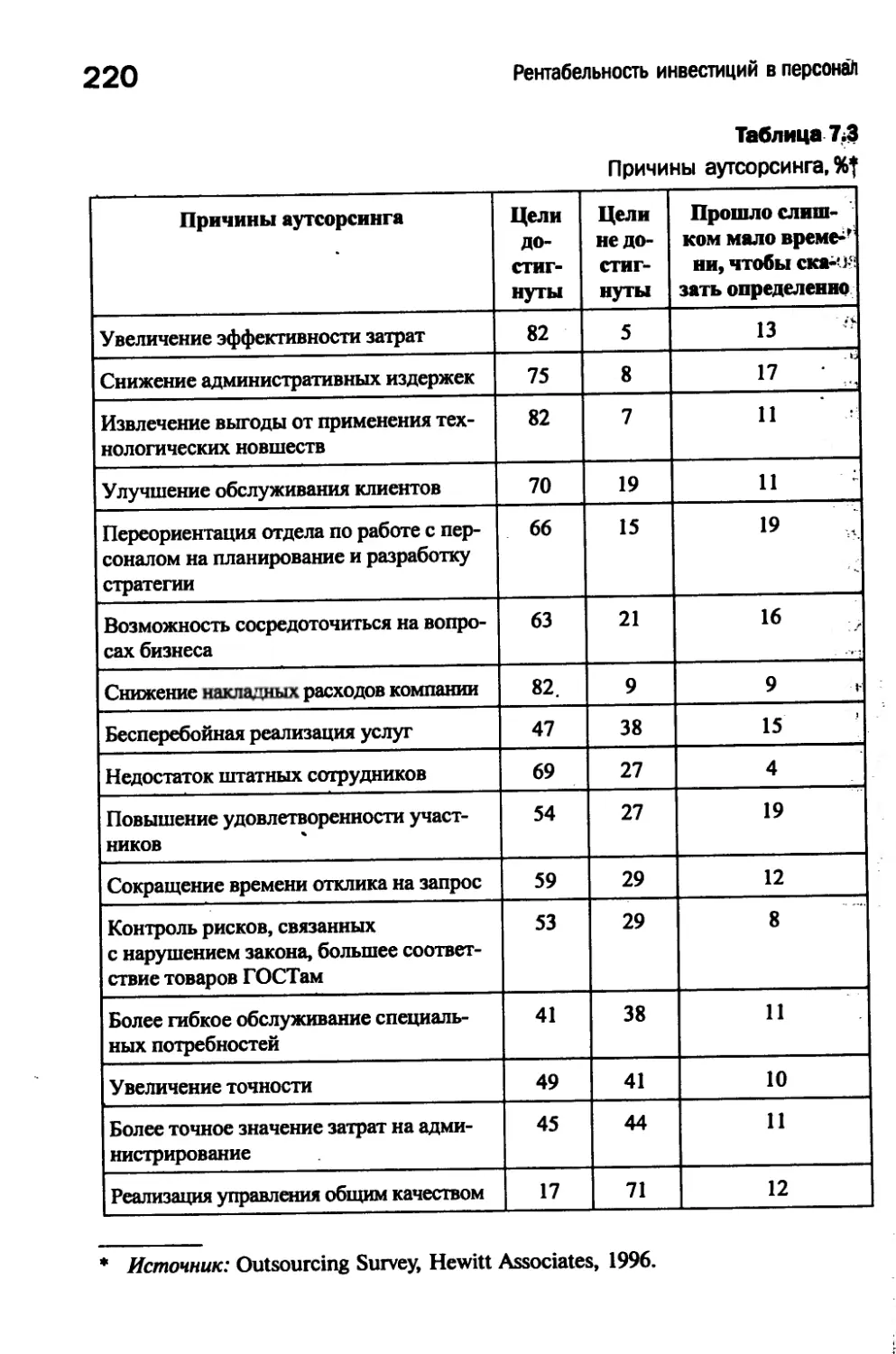

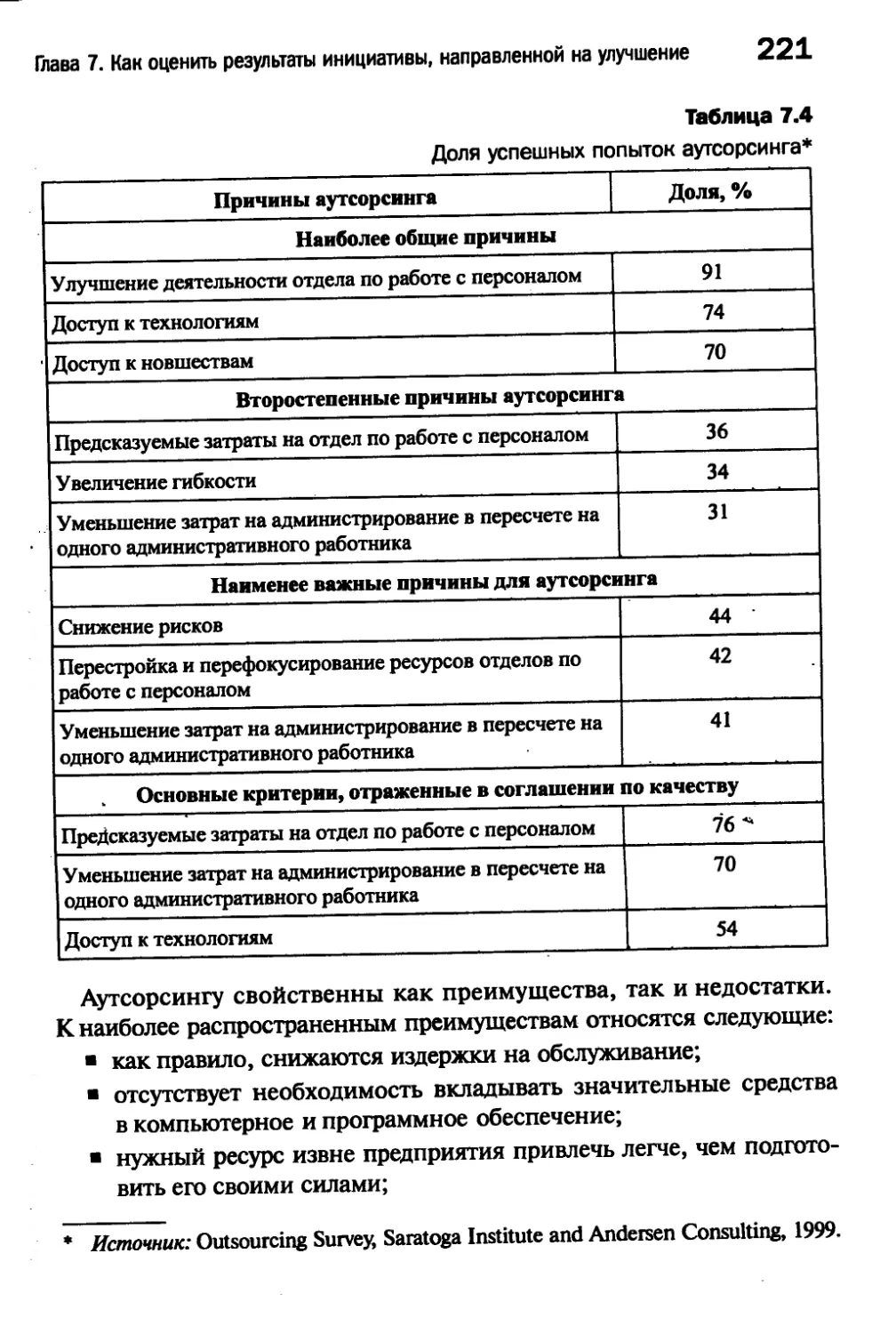

Аутсорсинг: последняя панацея..........................217

Причины поддержки аутсорсинга.......................218

Тенденции аутсорсинга различных функций.............222

Факторы успеха......................................224

Компания Exult......................................225

Аутсорсинг окупаемости инвестиций...................226

Управление сотрудниками, работающими по договорам......227

Причины роста.......................................229

Разумное использование сотрудников, работающих по

договорам...........................................230

Преимущества и недостатки...........................231

Как измерить экономическую эффективность............232

Слияния и поглощения: купить или построить?............234

Важнейшие факторы успеха............................236

Управление рисками..................................237

Ключевые вопросы....................................238

Коэффициент окупаемости инвестиций: ключевой

показатель успеха...................................239

10

Оглавление

Бенчмаркинг: способ добавления стоимости............242

Цели и ожидания..................................243

Обычные ошибки...................................244

Достоинства модели бенчмаркинга..................244

Коэффициент окупаемости инвестиций в бенчмаркинг...246

Резюме..............................................247

Библиография........................................250

Глава 8. Как повысить коэффициент окупаемости инвестиций

в человеческий капитал................................252

Перспективы управления..............................254

Установим корреляцию с результатами................ 257

Перспективы для сотрудников.........................260

Развитие и тренинги..............................261

Коммуникация.....................................261

Вознаграждение..................... .............262

Управление.......................................262

Пример здравого смысла..............................263

Возможности для усиления............................265

Резюме..............................................266

Планирование.....................................266

Приобретение.....................................267

Поддержка........................................267

Развитие....................................... 268

Удержание........................................268

Библиография...................................... 268

Глава 9. «Квантовый скачок». Стратегия для прогнозирования

будущего вашей компании...............................270

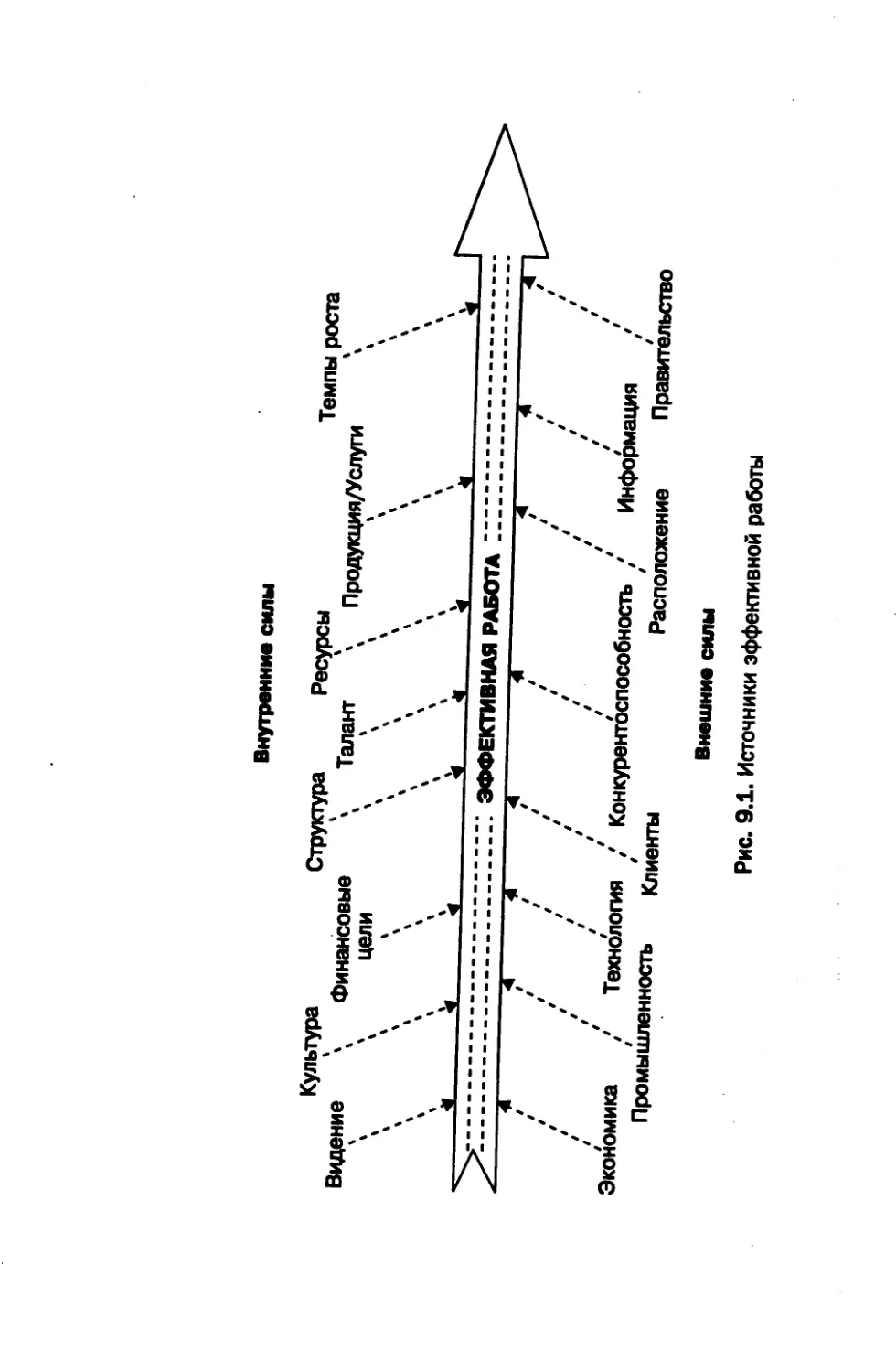

Факторы и силы, влияющие на эффективность работы....... 271

Внутренние силы..................................273

Внешние силы.....................................273

Показатели состояния человеческого капитала в будущем.274

Основные вопросы....................................274

Выработка решения...................................276

Скорость.........................................276

Ошибки...........................................276

Информационный центр «номер один»...................278

Сотрудники.......................................279

Системы..........................................279

Оглавление

11

Анализ............................................279

Корпоративная культура............................280

Построение сценариев.............................. 280

Хороший, вероятный и плохой.......................281

Как совершить «квантовый переход»............... ..282

Изучаем процент неудач..............................284

Скороспелые решения........................:....... 2з4

Устаревшие решения................................. 285

Неверный анализ.....................................285

Трудности, возникающие в организации..............286

Собаки не летают.......................................286

Пересмотр сущности организации.......................287

Состояние организации: видение, культура, стратегия,

обязательства..............................................288

Как создать новый контекст.................................290

Реализация «квантового скачка».............................291

Этап 1. Описание.................................

Этап 2. Контекст....................................

Этап 3. Препятствия...............................293

Этап 4. Возможности...............................294

Резюме..............................................295

Библиография........................................296

Глава 10. Главенствующие принципы: краеугольные камни

измерения человеческого капитала........................297

Глава 11. Подведем итоги и взглянем в будущее...........302

Подведем итог...................................... 303

Птядя в будущее......................................306

Библиография.........................................309

Об авторе...............................................310

Предметный указатель....................................311

Предисловие научного редактора

Любого руководителя волнует вопрос эффективности инвестиций

в персонал: сколько денег он тратит на подчиненных, много это или мало,

нужно ли тратить больше, чтобы повысить производительность труда?

Эта тема все активнее обсуждается в профессиональном HR-сообществе

и среди владельцев компаний.

Персонал — нелинейный ресурс предприятия: по меткому выоаже-

нию одного из участников тренинга по управлению подчиненными,

«жаль, что люди — не машины: залил бензин и поехал». Поэтому пе-

риодически возникает необходимость не только подсчитать, сколько

денег мы вкладываем в этот ресурс, но и насколько наши вложения

эффективны. Рентабельность инвестиций в персонал — важнейший

вопрос для кадровиков, владельцев компаний и генеральных дирек-

торов.

В книге Яка Фитц-енца вы найдете все необходимые инструменты

для оценки эффективности вашего бизнеса, которые можно с одина-

ковым успехом применять в компаниях разного масштаба и сферы де-

ятельности. Автор ведет разговор на универсальном языке цифр, кото

рый понятен и актуален для менеджеров среднего и высшего звена

и руководителей всех уровней. ~"

Главное достоинство книги — информативность и ясность изложе-

ния. В издании приводятся многочисленные примеры связей между

уровнями корпорации, бизнес-подразделениями и человеческими ре-

сурсами.

Несомненно, радует, что подобные материалы появляются в нашем

информационном пространстве своевременно, что в значительной сте-

пени повышает их ценность.

В. И. Ярных,

к.э.н., консультант в области управления человеческими ресурсами,

Управляющий партнер «Центра управленческих компетенций»

Эллен, которая учила и вдохновляла меня

Предисловие

Пробел в образовании

Авторы классических книг по менеджменту или игнорировали во-

прос о стоимости людей в бизнес-среде, или изрекали по этому поводу

банальности. Если они все же уделяли минимальное внимание этой

теме, их комментарии были необоснованными или упрощенными.

В XIX веке теория капитала гласила: для увеличения богатства необхо-

димо и достаточно инвестировать в такие материальные средства, как

заводы и оборудование. Согласно этой теории, рабочие имеют право

на компенсацию только за свой труд, поскольку причиной возраста-

ния стоимости бизнеса считались инвестиции в капитальное оборудо-

вание. Такой образ мыслей вызвал реакцию Карла Маркса (Karl Marx)

и Сэмюеля Гомперса (Samuel Gompers). И в ранних трудах Файоля

(Fayol) [1] и Барнарда (Barnard) [2], которые придерживались такого

образа мыслей, и в работах более просвещенных Друкера (Drucker),

Петерса (Peters), Хенди (Handy) и других исследователей так и не была

решена проблема создания методов, дающих возможность детально

оценить относительную стоимость человеческого элемента в уравне-

нии дохода. Даже те авторы, которые пытались сделать это, в послед-

ний момент уклонялись, неубедительно извиняясь за то, что не смогли

подкрепить свои рассуждения достойными примерами. Единственное

исключение — некоторые труды по балансу человеческих ресурсов, но

они так и не были приняты в качестве практического инструмента ме-

неджмента.

Термин человеческий капитал появился в работах Теодора Шульца

(Theodore Schultz), экономиста, интересовавшегося трудным положе-

нием слаборазвитых стран. Он справедливо утверждал, что традици-

онные экономические теории не рассматривали эту проблему. Шульц

заявлял, что улучшение благосостояния бедных людей зависело не от

14

Предисловие

земли, техники или их усилий, а скорее от знаний. Он назвал этот ка-

чественный аспект экономики «человеческим капиталом». Шульц, по-

лучивший Нобелевскую премию в 1979 году, предложил следующее

определение: «Все человеческие способности являются или врожден-

ными, или приобретенными. Каждый человек рождается с индивиду-

альным комплексом генов, определяющим его врожденные способно-

сти. Приобретенные человеком ценные качества, которые могут быть

усилены соответствующими вложениями, мы называем человеческим

капиталом» [3].

Говоря о бизнесе, можно описать человеческий капитал как комби-

нацию следующих факторов.

Качества, которые человек привносит в свою работу: ум, энергия,

позитивность, надежность, преданность.

Способность человека учиться: одаренность, воображение, твор-

ческий характер личности, смекалка («как делать дела»).

Побуждения человека делиться информацией и знаниями: команд-

ный дух и ориентация на цели.

По иронии, именно этот единственный экономический компонент,

который может добавить стоимость, очень сложно оценить. В управ-

лении человеческий компонент — самый обременительный из всех

активов. Почти безграничное разнообразие и непредсказуемость людей

делают их невероятно сложными для оценивания, гораздо сложнее, чем

любой электромеханический узел, поступающий с предписанными прак-

тическими спецификациями. Тем не менее люди — единственный эле-

мент, обладающий способностью производить стоимость. Все осталь-

ные переменные — деньги и их «родственник» кредит, сырье, заводы,

оборудование и энергия — могут предложить лишь инертные потенци-

алы. По своей природе они ничего не прибавляют и не могут добавить,

пока человек, будь это рабочий самой низкой квалификации, искус-

нейший профессионал или руководитель высшего звена, не использует

этот потенциал, заставив его работать. Однако измерение добавленной

стоимости человеческого капитала возможно и практикуется в дюжи-

не стран с начала 90-х годов XX века. О том, почему это известно лишь

немногим менеджерам, мы поговорим позже.

С точки зрения экономической или философской перспектив прин-

ципиально вовсе не то, насколько люди в организациях производитель-

ны: это побочный результат многих фундаментальных причин. Самый

Предисловие

важный вопрос — насколько люди реализуются в работе. Никакая ком-

пенсация, сколь бы велика она ни была, не восстановит душу челове-

ка, который потратил свою жизнь на бессмысленный тяжелый труд:

горечь такого опыта не компенсирует даже экономический комфорт

Однако мы имеем ясные и многочисленные свидетельства того, что

организация, создающая максимально комфортные условия труда, бу-

дет успешно развиваться, сохранять самых производительных сотруд-

ников и обладать самыми преданными клиентами.

Одна из основных движущих сил в выполнении работы — знание.

Знание о том, насколько мы преуспели, непосредственно связано с

удовлетворением от выполненной работы. Единственное, что достав-

ляет нам больше удовольствия, чем созерцание собственных достиже-

ний, — когда наш начальник видит результаты нашего труда и хвалит

нас за хорошо сделанную работу.

Дефицит талантов

В недалеком будущем организации самых развитых стран столкнут=

ся с нехваткой талантливого персонала. Например, демографические

процессы в США таковы, что скоро станет невозможно поддерживать

сильный экономический рост из-за дефицита талантов. После 1965 года

(окончания эры «беби-бума^) уровень рождаемости понизился при-

мерно на 30 %, и результатом этого явления стало сокращение рабо-

чей силы. Вместе с тем национальная экономика, если брать показа-

тели ВВП, почти удвоилась за тот же период. Очевидно, кривые роста

экономики и трудоспособного населения расходятся. Хотя темш«

крепкой экономики текущего периода, безусловно, до некоторой сте-

пени замедлятся, доступность подлинных талантов не начнет не-

ожиданно возрастать. В период с 1996 по 2006 год число работающих

в возрасте от 25 до 34 лет сократится на 9 %, в возрасте от 35 до 44 лет —

на 3 %.

Эти данные доступны всякому, кто захочет их найти. Друкер обви-

няет организации в том, что они концентрируются лишь на сборе внут

ренних данных о предприятии [4], которые касаются только затрат. На,

во-первых, результаты работы проявляются за пределами организаций,

и, во-вторых, менеджмент почти совершенно игнорирует данные де-

мографии и клиентских тенденций. Друкер заявляет, что самый важ-

16

Предисловие

ный фактор в планировании и стратегии — повышение или пониже-

ние доли дохода, который тратят на продукт производства клиенты.

В статье, написанной им в 1990 году; утверждалось: самая значитель-

ная проблема, с которой столкнутся организации в ближайшие пять

лет, — дефицит талантов [5]. Данные об экономике и населении были

вполне доступны менеджменту, но проигнорированы им. Если мы хо-

тим, чтобы экономика продолжала подниматься, необходимо принять

меры, способные компенсировать сокращающееся число квалифици-

рованных работников на всех уровнях.

Существует несколько способов, помогающих добиться этой цели;

одни из них эффективные, другие — не особенно. Первое, что при-

ходит на ум, — ввезти миллионы иммигрантов, чтобы заполнить рабо-

чие места. Но на Конгресс оказывают давление различные группы,

имеющие свои интересы (например, профсоюзы) и требующие вводить

все более строгий контроль над иммиграцией. Да, иммигранты нам по-

могут, но это не решит проблемы. Данные свидетельствуют: даже при

условии «открытых ворот» между 1980 и 1990 годами 41 % новых им-

мигрантов в возрасте от 25 лет и старше не имели образования, при-

равниваемого к колледжу, — в сравнении с 23 % американцев той же

возрастной группы [6]. В ближайшее время таким путем невозможно

восполнить нехватку персонала для экономики, основанной на знаниях...

Аутсорсинг работников из других стран становится все более попу-

лярным методом решения рассматриваемой проблемы. Промышлен-

ность успешно практикует этот подход в последние 30 лет. Однако найти

за тысячи миль профессионала в сфере управления намного сложнее.

Другой упрощенный подход — результат устаревших суждений о. лю-

дях. Некоторые менеджеры всем сердцем верят, что рядовой сотруд-

ник не намного умнее голубей Скиннера, которые, чтобы получить

хлебные крошки, научились долбить клювом рычаг. Такие менеджеры

полагают, что проблема будет решена, если обеспечить людям ощути-

мый стимул, некий эквивалент хлебных крошек. Однако их «вкус» не

имеет значения: голубь, который не знает, какой рычаг долбить, не по-

лучит ничего. При отсутствии людей с присущими им талантами, об-

разованием или опытом работы (наряду с инструментами и информа-

цией, необходимыми для выполнения работы) мы не добьемся нужных

результатов, а будем иметь лишь разочарованных голубей.

Чтобы поддержать конкурентоспособную позицию на рынке XXI ве-

ка, менеджменту придется найти методы, повышающие его информи-

Предисловие

17

рованностьо людях. Решение проблемы — в степени доступности обос-

нованных и надежных данных о человеческой деятельности.

Самое рентабельное и долговременное решение проблемы дефици-

та талантов — помочь каждому человеку стать более производительным.

Это обязывает менеджмент выяснить, как инвестировать в потенциал

Человеческой производительности. В индустриальной эре инструмен-

ты производства воздействуют на сырье. В постиндустриальной — ин-

струменты производства воздействуют на информацию, которая, в свою

очередь, сообщает нам, как и когда менять соответствующие сведения

и .службы. Применение электронных технологий для того, чтобы про-

изводить полезные данные и быстро ими оперировать, еще только на-

чинается. Производственный цикл начинает замыкаться, когда люди

узнают, какие именно сведения им нужны, где, когда, в каком виде и от

кого. Когда люди узнают, что означают эти сведения, круг замыкается

и производительность повышается. Умение анализировать и интер-

претировать превращает данные в информацию и порой — в осозна-

ние. Это единственный реальный способ решить проблему нехватки

талантов. Тогда, десятилетия назад, Шульц был прав.

Структура книги

В этой книге показано, как данные, особенно сведения об активно-

сти человеческого капитала, группируются, чтобы стать информацией

И порой — превратиться в осознание. Здесь описываются переменные,

их комбинации, контекст и возможности применения, приводятся

многочисленные примеры связей между уровнями корпорации, биз-

нес-подразделениями и человеческими ресурсами.

Птава 1 посвящена методологии измерения коэффициента окупае-

мости инвестиций в человеческий капитал. В ней излагается проблема

интегрирования интеллектуального и человеческого капитала. Я обра-

щаю на это особенное внимание: чтобы измерить коэффициент оку-

паемости инвестиций в человеческий капитал, мы должны понимать,

как он взаимодействует с другими аспектами интеллектуального капи-

тала. В главе прослеживаются связи между четырьмя элементами ин-

теллектуального капитала и добавленной стоимости. Затем рассматри-

вается, как именно должны взаимодействовать эти элементы, чтобы

оптимизировать эффективность предприятия.

18

Предисловие

В главе 2 процесс поисков коэффициента окупаемости инвестиций

в человеческий капитал начинается с необычной стартовой позиции^

с напоминания, что вместо того, чтобы начать процесс усовершенство=

вания, мы должны изучить систему корпоративных ценностей. Все

мероприятия должны вытекать из целей организации, которые обеспечи-

вают контекст для управления сотрудниками и процессом. Основное

внимание здесь уделено количественным данным. Измерения, связан-

ные с человеческим восприятием, также включены в модель сбалан-

сированной системы показателей. Приводятся примеры для создания

как объективных показателей, так и показателей человеческого капи-

тала, связанных с отношением сотрудников к происходящему на уров-

не предприятия. Итоги степеней изменения, показанные в последова-

тельных показателях, являются функцией пяти основных индикаторов

перемен: стоимости, времени, объема, ошибок и реакций людей.

В главе 3 связываются уровни управления предприятием и челове—

ческим капиталом. Я показываю, как найти стоимость процессов и как

обращаться с человеческим аспектом этой проблемы. Показатели, слу-

жащие для описания работы функциональных объединений, качества

и продуктивности, рассматриваются параллельно пяти показателям

изменений и связаны по восходящей с целями предприятия, а по нис-

ходящей — с человеческим капиталом. Кроме того, даны примерь!,

показывающие интерактивные последствия изменений для несколь-

ких показателей деятельности.

Глава 4 подводит нас к основной движущей силе успеха предприя-

тия — к людям. Здесь рассматриваются пять основных видов деятель-

ности в управлении человеческим капиталом: планирование, приоб-

ретение, содержание, развитие и сохранение человеческих активов.

Конструируется матрица пяти видов деятельности в сфере управления и

пяти показателей изменений. С ее помощью можно определить, изме—

рить и оценить практически все изменения обслуживания, произво-

дительности и качества продукции. Для доступного примера монито-

ринга человеческого капитала предлагается система сбалансированных

показателей.

В главе 5 все три уровня (предприятие, процесс, или функциониро-

вание, и персонал) интегрируются в единую систему непрерывного

мониторинга состояния человеческого капитала. Она показывает свя-

зи между ними, их движущие силы и влияние одного уровня на другой.

Пространный обзор будущего начинается с выбора ведущих показате-

Предисловие 19

лей, затем рассматриваются фьючерсные системы сбалансированных

показателей для каждого уровня. Глава завершается общим обзором

интегрированной модели системы мониторинга.

Diaea 6 переводит нас на следующий уровень: прослеживание тен-

денций и прогнозирование. На рынке, изменяющемся столь быстро,

ретроспективный подход не приносит успеха. Мы должны видеть, что

скрывается за горизонтом. В главе обсуждаются источники и способы

Использования демографических данных; она строится на ведущих

индикаторах и фьючерсных концепциях главы 5. Вводится финансо-

вый индекс человеческого капитала в качестве еще одного способа

мониторинга изменений прибыли, стоимости и дохода человеческого

капитала.

В главе 7 проанализированы пять самых привычных для нас человече-

ских ресурсов и инициатив человеческого капитала и показано, как най-

ти экономическую стоимость в работе каждого. Мы рассматриваем ре-

структуризацию отдела человеческих ресурсов, аутсорсинг, управление

непостоянной рабочей силой, слияние и поглощение, бенчмаркинг.

В главе 8 изложены два долгосрочных и широкомасштабных иссле-

дования по управлению человеческим капиталом. Первое принадле-

жит Gallup organization и сосредоточено на практике менеджмента, ко-

торая помогает выявить лучшее в сотрудниках. Второе, проведенное

Saratoga Institute, обращается к перспективам сотрудников и к тому, что

требуется для сохранения и мотивации ключевых талантов. После ана-

лиза этих исследовательских проектов я предлагаю основанный на здра-

вом смысле пример успешного менеджмента и выделяю высокую сте-

пень взаимодействия между тремя аспектами (выявлением лучших

. качеств сотрудников, их сохранением и мотивацией).

Глава 9 покажет вам, как подготовить вашу организацию к осуще-

ствлению «квантового скачка». Находясь в будущем и управляя им из

настоящего, вы узнаете, как изменить контекст организации, чтобы

сделать ее высокоэффективной за пять лет. Этот подход создает новую

желаемую организацию за счет того, что уже сегодня строит системы^

которые будут позиционировать нас в будущем.

Глава 10 — обзор ведущих принципов, изложенных в книге: ключе-

вые моменты, которые нужно помнить, прежде чем предпринимать

конкретные практические меры.

Глава 11 суммирует базовую систему измерения. Это общий взгляд

на изменения, вызванные электронной технологией в человеческой

20

Предисловие

и финансовой динамике рабочего места. Вывод: знающий менедж-

мент — ключ к открытию непостижимого потенциала XXI века.

Библиография

1. Fayol Н. (1841-1925). Administration Industrielle et Generale (Gene-

ral and Industrial Management) / trans. Constance Storrs, with a fore-

word by L. Urwick. — London: Pitman, 1949.

2. Barnard С. I. (1886—1961). The Functions of the Executive. — Cam-

bridge, Mass.: Harvard University Press, 1938, 1962.

3. Schultz T. W. Investing in People: The Economics of Population Quali-

ty. — Berkeley; Calif.: University of California, 1981. — P. 21.

4. Drucker P. The Next Information Revolution // Forbes ASAP, 1998. —

August 24. — P. 47—58.

5. Fitz-enz J. Getting and Keeping Good Employees // Personnel Journal,

1990, August. - P. 25-28.

6. Workforce 2020, Hudson Institute, 1999.

От автора

Предлагаемые здесь модели и методы — результат коллективных раз-

мышлений и усилий многих людей, работавших на протяжении долго-

ixi времени. В самом начале, в 1970-х годах, Барбара Дэвидсон (Barbara

Davidson) и Боб Кун (Bob Coon) вместе со мной опробовали новые ме-

•*ОП 1 „

годы в отделе человеческих ресурсов в одной из компьютерных компа-

ний Силиконовой долины. Годы спустя Барбара, а затем и Боб работа-

fftr'cd мной в Saratoga Institute, где в 1985 году мы выступили с нашим

Первым обзором показателей человеческих ресурсов. Сотрудники ин-

ститута своей ежедневной работой в поддержке клиентов обоснован^

гу^и и надежными сведениями о человеческом капитале внесли ог-

|}$иный вклад в содержание этой книги. Работа Эрика Стэнгера (Епс

Stanger), Дэвида Флореса (David Flores) и Шарлотты Кокс (Charlotte

Ctax) была особенно ценной. Клиенты, слишком многочисленные, что

Ш их можно было перечислить, проверяли на практике наши идеи на

Протяжении последних пятнадцати лет.

В трудные периоды 1980-х и 1990-х годов моя несравненная жена,

Эллен Киффер (Ellen Kieffer), выслушивала мое бормотание, оспари-

вала мои метафоры и давала мне силы не бросать работу в тяжелые дни.

Ей —- в первую очередь и всем другим людям я хочу сказать, как ценю

;йх поддержку, и выразить свою глубочайшую благодарность за веру в

идею, что мы можем найти экономическую стоимость, которую люди

создают в организациях.

Наконец, я благодарю тысячи безразличных людей и спорщиков, чья

Апатия и порой враждебность подстегивали меня доказывать, что это

может быть сделано.

Особые слова благодарности — моему рецензенту, Адриенне Хикки

(Adrienne Hickey). Она не позволяла мне работать хуже, чем я действи-

тельно могу.

Глава 1

Человеческий капитал

Только инвестирование капитала может по-

высить производительность труда.

Экономическая теория XIX века

В последние годы XX века менеджмент полагал, что люди, а не день-

ги, здания или техника — решающий отличительный признак успеш-

ного предприятия. По мере движения в новое тысячелетие и существо-

вания в условиях экономики, основанной на знаниях, становится

невозможным отрицать, что именно люди — источник прибыли. Лю-

бое имущество организаций, кроме людей, бездеятельно, это пассив-

ные ресурсы, требующие вмешательства человека для производства

стоимости.

Способ получения прибыли в экономике,

основанной на знаниях

Ключ к поддержанию доходности компании или к здоровой экономи-

ке — производительность рабочей силы, человеческий капитал. Для

американской экономики, где свыше половины ВВП приходится на ин-

формационный сектор, очевидно, что знающие люди — движущая сила.

Биржевой рынок признал левередж человеческого знания, т. е. от-

ношение стоимости человеческого капитала компании к ее собствен-

ным средствам, вознаграждая ростом рыночной стоимости за сервис

и технологии те компании, которые превосходят свою балансовую сто-

имость во много раз. Левередж — это использование определенных

фиксированных активов для увеличения окупаемости инвестиций или

продаж. Типичные примеры левереджа — обычные акции и ссудный

капитал. Компании приобретают фонды через предложение акций или

займы, намереваясь использовать эти фонды для получения большей

ргава 1. Человеческий капитал

23

прибыли, чем произведенные расходы. Большинство менеджеров и фи-

нансовых аналитиков в конце концов признали, что человеческий ка-

питал обладает огромным потенциалом для левереджа.

^Всапреле 1999 года инвестиционный банк Goldman Sachs выпустил

первоначальное публичное предложение пакета акций (initial public

offering, IPO), рыночная стоимость которого составляла $ 36 млрд на

(момент открытия, т. е. в четыре раза превышала стоимость твердых ак-

тивов банка. Если мы вычтем балансовую стоимость из $ 36 млрд и раз-

редим результат на количество сотрудников банка на момент выпуска

НВО^ мы увидим впечатляющий пример рыночной оценки левереджа

|человеческого капитала.

Новые задачи менеджмента

Организации претерпевают болезненные изменения не только по

фичине глобализации, но и потому, что сила, которая делает действи-

тельно глобальные компании конкурентоспособными, — это обмен

информацией. Сенге (Senge) показывает основные черты этого явле-

ния: «Впервые в истории человечество имеет возможность создавать

больше информации, чем может усвоить, порождать такую взаимоза-

висимость, которой не может управлять, и настолько ускорять изме-

нения, что не может успевать за ними» [1].

Информация всегда ценилась высоко. Первым американским мил-

дионером, о котором у нас есть сведения, был Элиас Дерби (Elias Derby)

из Салема, Массачусетс. Салем — первый крупный американский порт,

где на управлении плавательными судами складывались и терялись

целые состояния. Но сообразительный Дерби никогда не бросал вызов

опасностям морских глубин. Он оставался в безопасности на сухом

берегу, одновременно накапливая богатство. Корабли приходили и ухо-

дили в разных направлениях по всему миру, а Дерби оставался в Сале-

ме, собирая сведения от моряков, хозяев и капитанов кораблей и поль-

зуясь портовой документацией. Он изучал, какими типами грузов,

между какими портами и по какой цене шла торговля. С этой инфор-

мацией Дерби мог вкладывать деньги в груз, который обещал быть са-

мым безопасным и самым прибыльным.

Друкер заявляет, что сегодня и как минимум в течение следующего

(есятилетия величайшей проблемой для организаций станет приспо-

24

Рентабельность инвестиций в персонал

собление к сдвигу от экономики индустриальной к экономике, осно-

ванной на знаниях. Он напоминает нам, что цель и функция любой

организации — интеграция специализированных знаний для выполне-

ния общей задачи [2]. Этот сдвиг к знанию как к дифференцирующему

фактору затрагивает все аспекты организационного менеджмента,

включая оперативную эффективность, маркетинг, организационную

структуру и инвестиции в человеческий капитал. Каждый из них, непо-

средственно или косвенно, но всегда существенно, зависит от понима-

ния способности людей справляться с непредвиденными, глобальны-

ми и обычно стремительными переменами. Бонтис (Bontis) показывает

нам, что человеческий капитал как наниматель информационной тех-

нологии — решающее условие для эффективного управления органи-

зационным знанием, которое приносит более высокие результаты [3].

В коцце концов становится совершенно ясно: без достоверных данных

об активности и производительности человеческого капитала пропадает

даже малейший шанс успешно участвовать в конкуренции.

Ирония, стоящая за потребностью в сведениях о человеческом ка-

питале, заключается в том, что возможности, которые информацион-

ная технология предоставляет в распоряжение организаций, могут пре-

пятствовать пониманию событий и эффективным ответным действиям.

Большинство сведений, содержащихся в организационных базах дан-

ных, собраны и организованы так, что они не могут помочь руководи-

телям использовать свои возможности или справиться с проблемами

в области человеческого капитала. Поскольку сегодня расходы на штат

сотрудников могут превышать 40 % от всех корпоративных расходов,

измерение коэффициента окупаемости инвестиций в человеческий

капитал становится особенно важным [4]. Менеджменту нужна систе-

ма показателей, которые описывают и предсказывают кривые стоимо-

сти и производительности рабочей силы. За этим стоят еще более важ-

ные качественные измерения. Количественные измерения касаются

затрат, объема возможностей и времени. Качественные — концентри-

руются на ценностях и реакциях людей. Количественные данные го-

ворят нам, что случилось, а благодаря качественным мы можем пред-

положить, почему это произошло. Взятые вместе, они предлагают

понимание результатов и движущих сил, т. е. причин. Например, на-

блюдая, что стоимость или время доставки растет, мы можем обнару-

жить, что причиной здесь выступают проблемы качественного харак-

тера. Дефекты продукции вынуждают к повторению цикла работы над

Глава 1. Человеческий капитал

25

продуктом, увеличивая, таким образом, время доставки. Это, в свою

очередь, становится причиной недовольства клиентов и, возможно, по-

буждает их искать других поставщиков. Потеря клиентов вызывает уве-

личение расходов на маркетинг, за чем следует увеличение стоимости

продукта и т. д.

Поскольку сегодня расходы на сотрудников могут превышать

40% корпоративных расходов, измерение коэффициента оку-

паемости инвестиций в человеческий капитал становится очень

важным.

Раммлер (Rummler) и Брач (Brache), опираясь на свой опыт в усовер-

шенствовании процесса управления, утверждают: «Мы полагаем, что

измерение — наиважнейший способ управления деятельностью и инст-

румент усовершенствования и заслуживает особого рассмотрения» [5].

Они развивают свою мысль, указывая, что без измерений мы не можем

выполнить следующих действий:

точно описать конкретные ожидаемые результаты работы;

знать, что происходит внутри организации;

определить недостатки в деятельности, которые должны быть про-

анализированы и искоренены;

обеспечить обратную связь, сравнивая деятельность со стандар-

том или эталоном;

выделить работу, которая требует вознаграждения;

поддержать решения, касающиеся локализации ресурсов, проек-

тов и графиков работ.

Короче говоря, не зная, как измерить наше исходное имущество,

производящее стоимость, мы не сможем им управлять.

Два аспекта человеческого капитала

Размышляя об измерении стоимости людей, следует признать нали-

чие двух аспектов: экономического и духовного. Мы можем априори

согласиться с тем, что духовная ценность людей крайне важна, и со-

средоточиться на экономической стороне вопроса. В сущности, все из-

26

Рентабельность инвестиций в персонал

мерения стоимостного вложения являются на самом деле измерением

стоимости людей как экономических единиц и как духовных существ

Только люди производят стоимость путем применения своих врожден-

ных качеств (гуманности, мотивированности к деятельности), приоб

ретенных умений и способности к управлению инструментами.

Кроме того, мы должны избавиться от мифа, что точна лишь стан-

дартная финансовая информация. Практикуя в течение пятисот лез

двойную бухгалтерию, мы начали верить, что числа в финансовых от-

четах — истина. На самом деле все обстоит иначе. Они являются фак-

тами, но редко — истиной. Ею являются только деньги. Все прочие

цифры — комбинация надежд, соглашений и ожиданий. В действитель

ности мы создали систему, которая меняется, как только Совет по стан-

дартам финансового учета (Financial Accounting Standards Board, FASB)

решает ее изменить. Мы с готовностью признаем, что система до неко-

торой степени работает, сообщая нам, что произошло за последний

период, — настолько, насколько это показывают принятые пракгики

Но такие сведения надежны лишь настолько, насколько верны исход-

ные данные, а любой деловой человек знает, что ими можно манипу-

лировать.

Насколько успешно бухгалтерский учет игнорировал человеческий

капитал, можно увидеть практически в любой книге по бизнес-коэф-

фициентам. Типичный пример — «Карманное руководство по бизнес-

коэффициентам» [6]. Более чем на трехстах страницах показатели, от-

носящиеся к работникам, появляются лишь единожды, и то в качестве

расхода, а отнюдь не прибыли. Руководство завершается списком из

13 коэффициентов, опубликованных такими компаниями, как Dun &

Bradstreet, Standard & Poors, Moody’s, Value Line и Robert Morris Asso-r

ciates. Ни один из них не касается человеческого капитала, даже как

части затрат компании.

Стандартная бухгалтерия не может оправдать доверие, оказываемое

ей сегодня, по двум причинам. Во-первых, бухгалтерия смотрит внутрь

организации. Ее основная роль — сохранить имущество предприятия.

Во-вторых, она сосредоточена на прошлом. Если нам нужно взглянуть

внутрь и назад, бухгалтерия справится с этим. Но сегодня нам необха

димо сосредоточиться на тех вопросах, которые создадут благосостоя-

ние в будущем, на действиях, которые помогут увеличить стоимость на

рынке. Нам нужно смотреть в будущее. Мы не добьемся успеха, еслг

будем финансировать будущее, постоянно глядя в прошлое. Появле

Глава 1. Человеческий капитал

27

ние новых форм бухгалтерского дела, а именно — добавленной стоимо-

сти и метода сбалансированных показателей, — многообещающий шаг

в правильном направлении. Поэтому давайте считать бухгалтерию тем,

чем она является на самом деле, но не будем поклоняться ей, отвергая

другие полезные подходы.

Далее, мы должны возразить тем, кто говорит, что инвестированный

капитал во многом определяет производительность людей. В абсолют-

ном смысле это верно. Если вы дадите мне стоящий бешеных денег

суперкомпьютер, я смогу решать сложные математические уравнения

быстрее, чем используя свой небольшой портативный компьютер. Но

смогу ли я сделать это так же быстро, как профессор математики, если

мы будем использовать одинаковое оборудование? Разумеется, нет! Это

и есть человеческий левередж.

Связанное с этим положение утверждает, что равенство брендов силь-

но зависит от успехов конкретного продавца. Если я продаю Coca Cola,

а не Joe’s Cola, то при минимуме усилий я действительно продам боль-

ше Соке, чем Joe’s. Но если вы лучший продавец, чем я, вы продадите

больше Соке, чем я. Поэтому справедливо сказать, что факторы, не

относящиеся к человеческим знаниям, умениям и усилиям, влияют на

результат конкретной ситуации. (Я привожу этот пример как часть

дискуссии об интеллектуальных возможностях предприятия.) Тем не

менее столь же верно, что человеческие знания, умения и усилия прин-

ципиальны почти в каждой ситуации.

Люди и информация

Знания, умения и отношение к труду рабочей силы отличают преус-

певающие компании от посредственных; это сложная комбинация фак-

торов. Но люди сами по себе — не единственная сила, стоящая за

существенной мощью человеческого капитала. Если бы ключом к соз-

данию богатства был только подсчет сотрудников, тогда самый зауряд-

ный человек нижайшей ступени развития считался бы ярчайшей лич-

ностью высшего порядка. В действительности именно информация,

которой владеет человек, и его способность и готовность поделиться ею

определяют ценностный потенциал. Сегодня сведения и люди связаны

неумолимо, как никогда прежде: одно не может с полной отдачей рабо-

тать без другого. Сотрудники нуждаются в своевременных, существенных,

28

Рентабельность инвестиций в персонал

и — самое важное — организованных сведениях больше, чем в огром-

ных зданиях и в колоссальном количестве оборудования. (Ниже будут

приведены примеры, показывающие, что оборудование без инструк-

ций по применению или сведения без понимания их значения — бес-

смысленны.) Менеджмент обязан своевременно вкладывать полезные

данные в руки человеческого капитала и обучать сотрудников исполь-

зованию таких сведений. Способности и опыт позволяют сотруднику:

превращать данные в имеющую смысл информацию;

превращать информацию в сведения, относящиеся к вопросу ра-

бочей практики;

делиться этими сведениями с другими.

Отсутствие мотивации делиться сведениями — значительное препят-

ствие для работы информационных систем и добывания стоимости.

Повторим: само по себе владение информацией не более полезно, чем

обладание каким-либо иным ресурсом, до тех пор пока мы не узнаем,

как, зачем и когда поделиться ею. Опыт неоднократно показывал, что

в противном случае информация становится лишь дорогостоящим и мало

используемым имуществом. Следует неизбежный вывод: долгосрочная

рентабельность зависит от создания культуры предоставления инфор-

мации. Это необходимое условие любой попытки управлять интеллек-

туальным капиталом.

Данниган (Dunnigan) и Мастерсон (Masterson) изучали методы

двенадцати великих военачальников от Александра Македонского до

Нормана Шварцкопфа [7]. Почти в каждом случае они обнаружили две

характерные черты, которые помогли этим людям выиграть решающие

сражения. Во-первых, они обращали огромное внимание на детали,

собирая и анализируя всю возможную информацию, которую могли

найти. Они изучали не только размер армии и диспозицию противни-

ка, но также ландшафт, тыловые проблемы и оружейные технологии.

Во-вторых, они обращали особое внимание на коммуникации. Обес-

печив нужную, точную и существенную информацию, они могли пе-

редвигать войска быстрее, чем противник, что доставляло им большое

тактическое преимущество.

Чингисхан опередил American Pony Express на 650 лет. Он расположил

станции на расстоянии от 25 до 50 миль друг от друга. Путешественники,

обладавшие ханским «ярлыком», могли получить здесь свежих лошадей

и все необходимое. Когда гонец, везущий важное сообщение, прибли-

Глава 1. Человеческий капитал

жался к станции, он дул в рог, и для него готовили оседланную лошадь.

Таким образом, всадник мог покрыть более 200 миль за один день.

В случае самых важных сообщений всаднику не меняли лошадь — вме-

сто него от станции отправлялся другой, отдохнувший гонец. Это

удваивало расстояние, покрытое за день. Описанный метод позволил

Темучину (настоящее имя хана) контролировать огромные территории

и передвигать по ним войска. В те дни правителю требовались недели,

чтобы собрать армию. Он зависел от путешественников и шпионов, до-

носивших ему, если противник собирался начать военную кампанию.

Система коммуникаций позволяла Темучину наносить удар прежде, чем

противник был готов к войне. Сегодня, спустя 700 лет после смерти ве-

ликого хана, по-прежнему жизненно важно управлять информацией

так, чтобы люди могли действовать решительно и без промедления

Сунь Цзи (Sun Tzu) выразил это кратко: «Мудрому государю и хороше

му военачальнику предвидение позволяет наносить удары и завоевы-

вать, а также достигать того, что недоступно обычным людям» [8].

Цикл «от данных к стоимости»

В центре цикла «от данных к стоимости» находятся люди. Это ско-

рее цикл, чем континуум, потому что данные могут вернуться от одной

фазы и повлиять на предыдущую или сразу на несколько фаз. Чтобы

понять, как оценить стоимость человеческого капитала, мы должны

посмотреть на него в действии. Вспомните, человеческие знания или

умения не имеют организационной ценности, пока их не применяютв

деловой ситуации. Прибавление стоимости всегда начинается с целей

предприятия. С точки зрения конкретных действий эти цели прони-

зывают все деловые подразделения вплоть до стартовой точки управ-

ления человеческим капиталом — деятельности отдела человеческих

ресурсов. Отсюда начинается процесс объединения данных о челове-

ческом капитале, цель которого — показать стоимость.

Человеческие знания или умения не имеют организационной

ценности, пока их не применяют в деловой ситуации. Прибав-

ление стоимости всегда начинается с целей предприятия.

Рис. 1.1. Цикл «от данных к стоимости»

Глава 1. Человеческий капитал

31

Стоимость можно проследить от начала (сбор данных), далее — в про-

цессах и вплоть до экономических результатов. Цикл начинается с про-

цессов, относящихся к планированию, приобретению, содержанию,

развитию и сохранению человеческого капитала. Стоимость — это эко-

номические последствия, вызванные инвестированием в человеческий

капитал. Он организуется в отделе человеческих ресурсов и переносится

в действующие подразделения, где инвестируется наряду с другими

ресурсами. Стоимость возникает как результат по мере проведения усо-

вершенствований. Она возникает как по причине сокращения расхо-

дов, так и путем производства прибыли, что в конце концов приводит

к доходности и к достижению других целей предприятия. Цикл пока-

зан на рис. 1.1.

Если изображать этот цикл схематично, происходит следующее: пер-

вая его фаза — точка приобретения, поддержки и аккумулирования

человеческого капитала. Сама деятельность отдела человеческих ресур-

сов приводит к сокращению расходов. Улучшения во времени цикла,

планы поощрительной компенсации или программы развития также

могут повлиять на производство дохода. Во второй фазе человеческий

капитал обращен на задачи и процессы в рамках различных бизнес-

подразделений. Результат работы — дифференцирующие усовершен-

ствования в обслуживании клиентов, в качестве продукции или услуг

и (или) производительности, относящихся к расходам самих подразделе-

ний. Здесь необходимо определить, могут ли достижения быть припи-

саны действиям людей. Третья фаза концентрируется на конкурентных

преимуществах, появившихся в результате этих улучшений и ведущих

к достижению экономических целей. Если рассматривать все это вме-

сте как продолжительный циклический процесс, мы сумеем найти мно-

жество точек, где можно оценить влияние внутренних улучшений на

рентабельность корпорации.

Объем интеллектуальных возможностей

Объем интеллектуальных возможностей •>- это способность компании

получать стоимость из своего интеллектуального капитала. Интеллек-

туальный капитал состоит из двух видов организационного капитала:

интеллектуальной собственности и сложного переплетения процесса

и культуры плюс относительный капитал (т. е. отношения между людьми

32

Рентабельность инвестиций в персонал

и компаниями) и человеческий капитал. Рисунок 1.2 показывает схе-

му интеллектуального капитала. Люди — это катализатор, который ак-

тивизирует неосязаемые, инертные формы осязаемого капитала — сы-

рья и оборудования — для улучшения практической эффективности.

Чтобы оптимизировать и измерить коэффициент окупаемости инве-

стиций в человеческий капитал, мы должны понять, как он взаимодей

ствует с другими формами капитала, неосязаемыми и осязаемыми.

Рис. 1.2. Интеллектуальный капитал

Организационный капитал включает интеллектуальную собствен-

ность и данные о процессах. Руководители часто рассматривают орга-

низационный капитал с внутренней точки зрения собственника. Это

протекционистский взгляд, который не то чтобы совершенно плох, но,

безусловно, ограничивает эксплуатацию потенциала организационно-

го капитала. Руководители хотят знать, как обеспечить безопасность

данных, содержащихся не только в документах и процессах, но и в умах

их работников. Сравнительно легко возвысить бренд, торговую марку,

авторское право или номер патента до интеллектуальной собственно-

сти. Гораздо сложнее найти метод внедрения своего бренда в челове-

ческие умы. Когда мы хотим утвердить корпус законных прецедентов,

касающихся интеллектуальной собственности, возникает юридический

контекст и судебные иски летят во все стороны...

Другое человеческое творение из области организационного капи-

тала — управление процессом. Благодаря документированию того, «как

это делается», управление порой становится имуществом. Например,

Глава 1. Человеческий капитал

33

превосходное управление производственным оборудованием помогло

компании Wal-Mart занять лидирующую позицию, обогнав по рознич-

ным продажам вечного лидера в этой области Sears. Фред Смит (Fred

Smith), основатель Federal Express, создал целую отрасль, изменив про-

цесс доставки небольших товаров. Системы распределения, методы

производства и эффективность администрирования представляют со-

бой потенциальную ценность. Их систематизирование и применение —

попытка создать объем интеллектуальных возможностей.

Один из аспектов процесса капитала, на который до сих пор не об-

ращали внимания, касается организационной культуры. Возможно, это

так же важно, как управление самим процессом. Некоторые скажут,

что культура имеет отношение лишь к человеческому капиталу, но это

не так. Культура — определяющий аспект любой организации. Это ее

подпись. Дил (Deal) и Кеннеди (Kennedy) создали концепцию корпо-

ративной культуры в 1982 году [9]. Они описали, как культура создает

ожидания, ритуалы, табу и лежащие в основе поощрения и наказания

корпоративного сообщества. Тромпенаарс (Trompenaars) и Хэмпден-

Тернер (Hampden-Turner) создали более широкую концепцию, рассмат-

ривающую глобальные проблемы корпоративной системы ценностей

и их разнообразие по всему миру [10]. За эту идею ухватились там, где

в тот момент популярным культурным лозунгом стал «быть избранным

работодателем». Журнал Fortune набросился на эту победившую сторо-

ну, выпустив ежегодный номер, посвященный «100 компаниям, в ко-

торых лучше всего работать». Кроме конкурентной компенсации за

труд, некоторые компании борются за то, чтобы построить среду, в ко-

торой люди захотят работать. Другие руководители закатывают глаза

и провозглашают, что у них нет времени менять культуру. Это все рав-

но что сказать: «Мои люди умирают от малярии, но у меня нет времени

осушить болота, на которых размножаются малярийные комары».

Руководители с таким близоруким, упрощенческим отношением не-

избежно производят недолговечные, слабые организации.

Но есть и такие люди, которые стараются овладеть иным видом ка-

питала или сведений, касающихся ситуации вне организации, — ин-

формацией об отношениях. Отношения включают взаимодействие не

только с клиентами, но также с поставщиками, партнерами, конкурен-

тами, СМИ, сообществом и правительством — в действительности со

всеми участвующими в совместном процессе или с экспертами. В поль-

зу экономической ценности знания о любой внешней силе, которая

34

Рентабельность инвестиций в персонал

воздействует на организацию, и установлении с ней правильных отно-

шений могут быть приведены неотразимые аргументы. Подозреваю, что

скоро будут написаны книги, заново открывающие относительный ка-

питал. МакКенна (McKenna) предложил эту идею в 1986 году, когда

заявил, что традиционный ориентированный на продукцию маркетинг

устарел [11]. Он объявил, что создание отношений — одна из трех ос-

нов маркетинга:

1) понять рынок;

2) двигаться вместе с ним;

3) построить отношения.

Информация может появиться в сознании всего лишь на краткий миг,

в то время как отношениям свойственно постоянство, которое может

быть очень сильным. Люди могут забыть, что некто сказал вчера, но

будут помнить, что сделали другие. К сожалению, третий элемент Мак-

Кенны «потерялся», так и не став традиционной деятельностью в мар-

кетинге. Однако как человек, который несколько лет занимался про-

дажами, а потом основал собственную компанию, я могу уверенно

заявить: личные отношения — несомненное конкурентное преимуще-

ство. Позже мы рассмотрим, как относительный капитал связан с ко-

эффициентом окупаемости инвестиций в человеческий капитал.

Наконец, мы добрались до четвертой позиции, посвященной умно-

жению умений и знаний сотрудников, как ради них самих, так и ради_

компании. Здесь есть два проблемных момента. Первый связан с по-

строением «обучающейся организации» — еще один недавний тер-

мин, имеющий целый ряд туманных определений. Коротко, по Сенге,

популяризовавшему эту концепцию, обучающаяся организация —

это «место, где люди постоянно открывают, как создать свою реаль-

ность» [12].

Эта концепция закономерно подвергается множеству эксперимен-

тов. Обучающаяся организация — не простая идея. Высшие руководи-

тели, менеджеры, сотрудники, учителя, бухгалтеры и юристы требуют

разных точек зрения для приложения к их организациям этой концеп-

ции. Определяющая модель, вопреки работе Сенге, еще должна быть

доказана. К этой идее добавляется еще одна недоработанная концеп-

ция — человеческий капитал. Комбинация двух неясных компонентов

порождает большие сомнения в состоятельности хотя бы одного из них—

По-моему, эта взаимозависимость еще не была признана.

Глава 1. Человеческий капитал

35

Вторая вытекающая отсюда же проблема уже имеет отношение к лю-

дям — это право индивида продавать знание, которым он обладает. Гу-

манитарии и юристы спорят о правах людей, в чьих умах и в базе опы-

та находится зародыш человеческого капитала. Это очень важная тема.

Несколько хорошо известных случаев присвоения знания методом рек-

рутинга уже произошли. Большинство из них были утрясены без су-

дебного вмешательства. В конце концов один или несколько казусов

пробьют себе дорогу в суд и начнет возникать корпус права человече-

ского капитала.

Консультанты и академики присоединились к гонке за интеллекту-

альным капиталом, считая это возможностью продать свою новообре-

тенную эрудицию. Любая крупная консалтинговая фирма построила

практику человеческого капитала. СМИ поддерживают это своими кли-

ше. Извергая банальности вроде «люди — самый важный продукт», они

поощряют создание новых средств менеджмента, добавляя еще боль-

ше невежества в общую картину. Навязывая каждому новому сотруд-

нику причуды сервиса, доказательства эффективности которого мало-

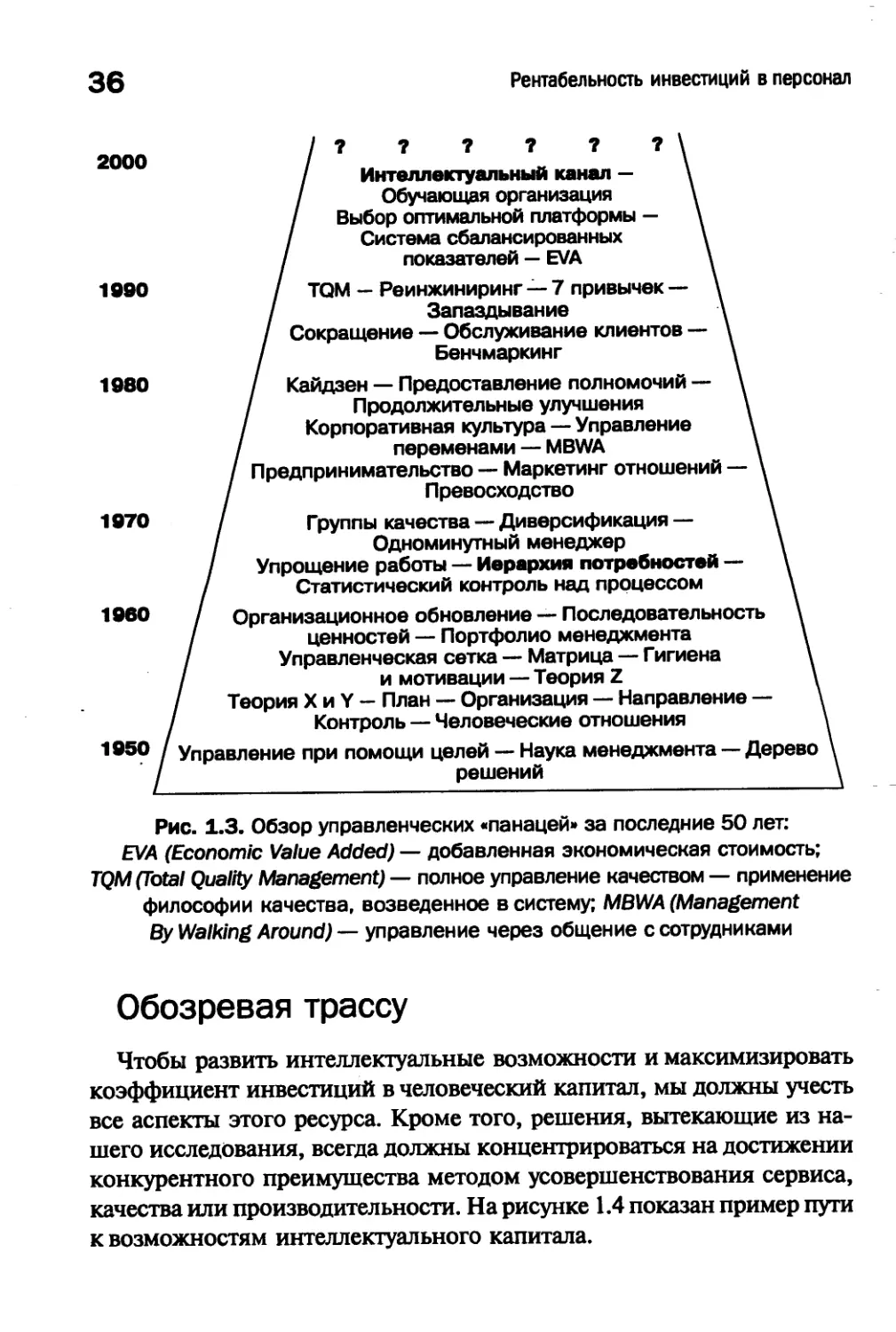

численны, они увеличивают непонимание и разочарование. Рисунок 1.3

показывает множество панацей для менеджмента, поразивших рынок

в последние 50 лет. Вершина пирамиды осталась незаполненной, по-

тому что завтра непременно возникнет новейшее решение всех про-

блем менеджмента.

Обычно люди выбирают только одну дорожку на трассе интеллекту-

ального капитала (организационного, относительного или человече-

ского). Но они отправляются во всех направлениях, каждый к тому, что

считает линией финиша. Да, отчасти они правы, но только отчасти,

и в этом-то и заключается сложность... Пока им не понадобится встре-

титься, проблема не возникнет. Однако даже на этой зачаточной ста-

дии интеллектуальный капитал похож не на гонку, а скорее на лаби-

ринт. Будем учитывать, что в этом безумии все равно содержится некая

ценность, потому что именно путем проб и ошибок, двигаясь в непра-

вильном направлении и попадая в аварии, мы однажды поймем, к че-

му в действительности относятся интеллектуальные возможности. Гон-

ка будет проходить труднее и сопровождаться неудачами, пока мы не

признаем, что должны обозревать всю трассу и понимать принципы

работы средств передвижения. Боюсь, что в ближайшем будущем мы

добьемся не столько гонок Indianapolis 500, сколько Demolition Derbies,

«гонок с выбиванием соперника».

36

Рентабельность инвестиций в персонал

2000

1990

1980

1970

I960

1950

/? ? ? ? ? ?\

/ Интеллектуальный канал — \

/ Обучающая организация \

/ Выбор оптимальной платформы — \

/ Система сбалансированных \

/ показателей — EVA \

/ TQM — Реинжиниринг — 7 привычек — \

/ Запаздывание \

/ Сокращение — Обслуживание клиентов — \

/ Бенчмаркинг \

/ Кайдзен — Предоставление полномочий — \

/ Продолжительные улучшения \

/ Корпоративная культура — Управление \

/ переменами — MBWA \

/ Предпринимательство — Маркетинг отношений — \

/ Превосходство \

/ Группы качества — Диверсификация — \

/ Одноминутный менеджер \

/ Упрощение работы — Иерархия потребностей — \

/ Статистический контроль над процессом \

/ Организационное обновление — Последовательность \

/ ценностей — Портфолио менеджмента \

/ Управленческая сетка — Матрица — Гигиена \

/ и мотивации — Теория Z \

I Теория X и Y — План — Организация — Направление —

Контроль — Человеческие отношения

Управление при помощи целей — Наука менеджмента — Дерево

решений

Рис. 1.3. Обзор управленческих «панацей» за последние 50 лет:

EVA (Economic Value Added) — добавленная экономическая стоимость;

TQM (Total Quality Management) — полное управление качеством — применение

философии качества, возведенное в систему; MBWA (Management

By Walking Around) — управление через общение с сотрудниками

Обозревая трассу

Чтобы развить интеллектуальные возможности и максимизировать

коэффициент инвестиций в человеческий капитал, мы должны учесть

все аспекты этого ресурса. Кроме того, решения, вытекающие из на-

шего исследования, всегда должны концентрироваться на достижении

конкурентного преимущества методом усовершенствования сервиса,

качества или производительности. На рисунке 1.4 показан пример пути

к возможностям интеллектуального капитала.

Интеллектуальные возможности функциональный уровень Уровень предприятии

Интеллектуальная собственность X. Процесс и культура X- Сервис Качество Производи- тельность Экономи- ческие и рыночные цели

Конкурентное преимущество

Отношения Человеческий капитал

Рис. 1.4. Путь к возможностям интеллектуального капитала

38

Рентабельность инвестиций в персонал

Нам нужно сделать из четырех дорожек одну. Поняв, как интегриро-

вать собственность, процессы и культуру, внешние отношения и челове-

ческий капитал в наше управленческое мышление, мы начнем двигаться

в правильном направлении. Стратегия и тактика должны совместить

четыре перспективы в синергетическом решении, основанном на широ-

кой базе данных, — решении, которое можно оценить экономически.

Эта интеграция представляет собой последний шаг на пути к возмож-

ностям интеллектуального капитала.

Гонка за коэффициент окупаемости

инвестиций

Стратегический бизнес-план похож на план гонки. Его цель — прийти

к финишу первым. Системы данных — средство, а информация — топ-

ливо. Но наше средство передвижения не является самодвижущейся

машиной с вечным двигателем. Оно нуждается в водителе, в человеке.

Йзмерение — инструментальная панель показателей. Они говорят нам

о том, как быстро мы движемся, каково состояние машины и как дале-

ко мы уехали. Только водитель знает, придерживаемся ли мы нужного

направления. Если единственный водитель — менеджмент, и только

у него есть доступ к плану поездки и одометру, мы можем слишком да-

леко отклониться от маршрута, прежде чем поймем это. Положившись

на штурмана, сверяющего дорогу по карте, пока остальные наблюдают

за скоростью, уровнем топлива, значениями температуры и давления,

мы повышаем возможность прибытия по назначению вовремя и, кро-

ме того, получаем удовольствие от поездки.

Чтобы путь к рентабельности был пройден успешно, нам нужно знать

больше, чем показывают стандартные индикаторы панели управления.

Заглянув внутрь гоночной машины, вы увидите панель управления,

которая сильно отличается от той, что расположена в вашей собствен-

ной машине. Она очень практична и предлагает гораздо больше дета-

лизированной информации, чем мы привыкли видеть. То же самое и в

бизнесе. Нам нужно спроектировать такую панель управления человече-

ским капиталом, которая давала бы нам новые данные и затем обучала

бы всех, как понимать ее сигналы эффективно и точно. «Всех» — озна-

чает и менеджмент тоже. Анализ данных, связанных с человеческим

капиталом, лишь недавно стал частью систем образования и обучения

Глава 1. Человеческий капитал

39

менеджеров. Хотя бизнесмены проходили курсы финансового анализа

и раньше, эти занятия концентрировались прежде всего на инструментах

стандартной бухгалтерии, таких как отчеты о финансовых результатах

и баланс предприятия. Анализ коэффициента окупаемости инвестиций

в человеческий капитал использует те же принципы, но некоторых по-

зиций данных не найти в корпоративной финансовой документации.

К тому же он учит нас, как Один показатель влияет на другой. Если датчик

температуры показывает перегрев, нам нужно знать, чем это вызвано:

нехваткой воды в радиаторе или разорванным ремнем вентилятора.

Однако, сочтя, что в машине совсем не жарко, и продолжая вдавли-

вать акселератор в пол, мы рискуем вызвать перегрев поршней, и мо-

тор начнет глохнуть.

Сначала необходимо точно понять, какова наша цель и что делают

наши конкуренты. Эта информация прослеживается в показателях

расстояния, направления и времени. Далее нам следует уточнить вид

информации, которая нужна разным людям для управления гонкой.

Наконец* мы должны изучить, как взаимодействуют люди, системы

данных и информация, чтобы влиять на рентабельность. Это сводится

к вопросам «где», «какой», «кто», «когда» и «как».

1. 1де мы хотим быть?

2. Какими сведениями нам нужно овладеть и научиться управлять,

чтобы выйти на финишную прямую?

3. Кто должен предоставить нам эти сведения?

4. Когда они нужны нам?

5. Как нам сделать это наиболее рационально и эффективно?

Также полезно знать, насколько быстро и в каком направлении движутся

конкуренты. В настоящее время мы называем это бенчмаркингом.

Неудачное начало

Самая обычная реакция на проблемы, связанные с информацией, -

инвестирование в технологию. Это необходимо, но само по себе редкс

приносит желанное решение. Технология — пассивное имущество

Компьютеры и программы не создают стоимости, пока хорошо осве-

домленные люди не кладут свои обученные руки на клавиатуру и н(

начинают реализовывать потенциал, заключенный в программного

40 Рентабельность инвестиций в персонал

обеспечении. Неофициальные обзоры показали, что немногие органи-

зации инвестируют в обучение, необходимое для эксплуатации возмож-

ностей технологии. Один пример, относящийся к моей семье, вполне

типичен для этой «близорукой» практики.

Компьютеры и программы не создают стоимости, пока хорошо

осведомленные люди не кладут свои обученные руки на клави-

атуру и не начинают реализовывать потенциал, заключенный

в программном обеспечении. |

Мой сын Питер несколько лет работал в крупном универсальном

магазине продавцом. Однажды в магазине была установлена новая про-

грамма для кассовых аппаратов. Когда служащие попросили обучит*

их пользоваться ею, им буквально «швырнули» руководство пользова-

теля и велели его прочесть. Невозможно отрицать, что (1) руководства

по пользованию программами написаны не тем языком, который боль-

шинство из нас учили в школе, и (2) эти ужасы все равно никто не чи-

тает. В итоге служащие в течение нескольких недель боролись с кассо-

выми аппаратами, пока наконец не освоили программу методом проб

и ошибок. Однако в течение этого периода самообразования после не-_

скольких фальстартов при вводе цены покупки раздраженный прода-

вец отдавал ее покупателю по любой цене, которая высвечивалась на

экране. Естественно, эта цена всегда была ниже обозначенной на этикет-

ке, иначе клиент не согласился бы на нее. Продавец объяснял обрадо-

ванному покупателю, что вещь выставлена на распродажу или прода-

ется по специальной цене. По словам Питера, скидка иногда составляла

от 50 до 75 %. Многие тысячи, которые потерял магазин, составляют

гораздо меньшую сумму, чем оплата обучения. (Заметьте: разумеется,

Питер так и не выучился работать с этой программой.)

Итак, мы видим, что технология, совмещенная с обучением, долж-

на сделать работников всех уровней более производительными. Это

первый шаг. Но есть еще два параллельных мероприятия, которые долж-

ны его сопровождать. Первое связано с вопросом производства дан-___

ных. Все процессы производят данные как побочный продукт. Боль-

шинство данных не сортируется, не собирается и не распространяется

Организации зависят от дорожных указателей и никогда их не видят

Некоторые руководители осознают, что у них есть огромный запас по-

лезных сведений внутри организации, но редко инвестируют в него или

Глава 1. Человеческий капитал

41