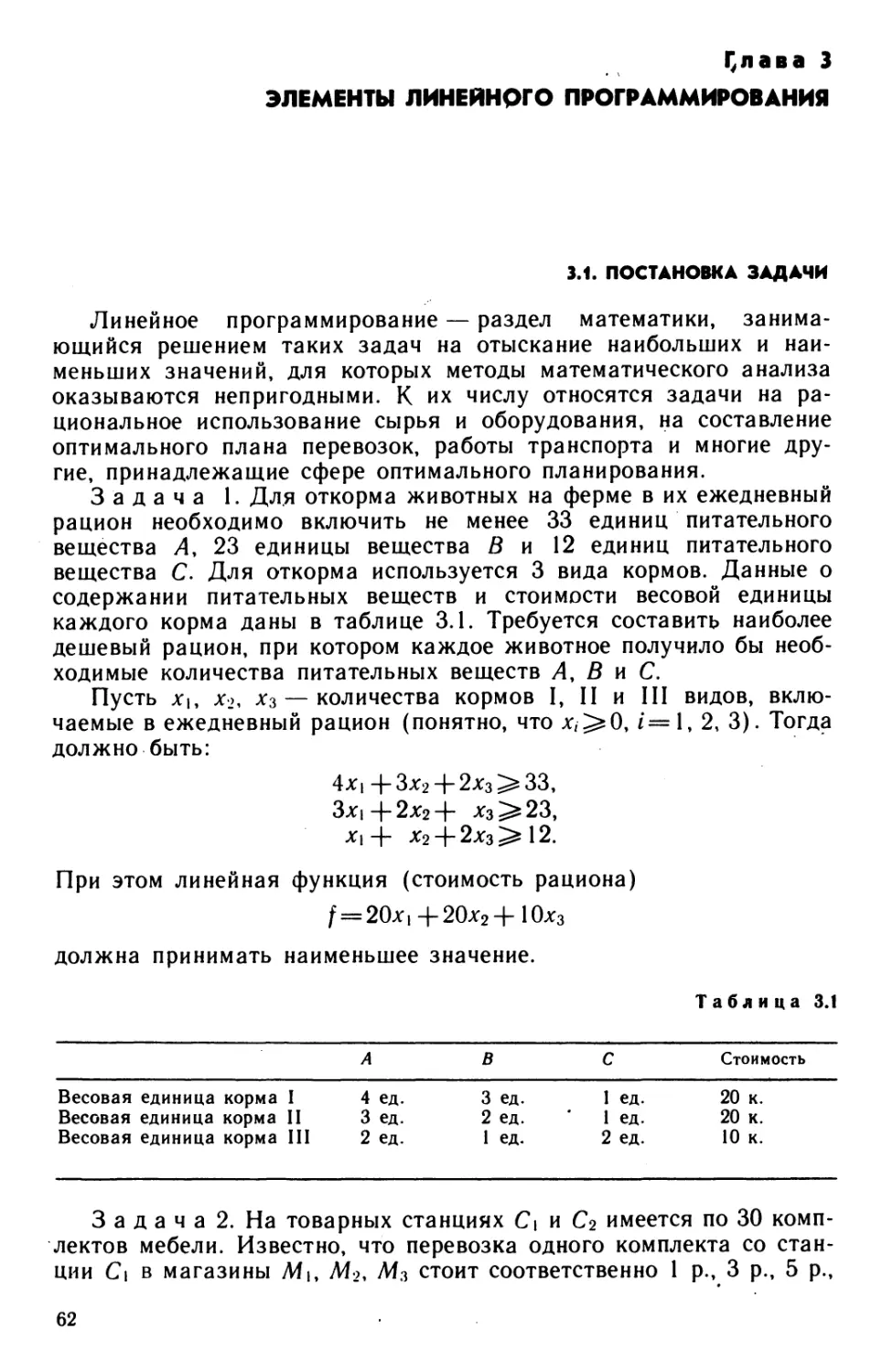

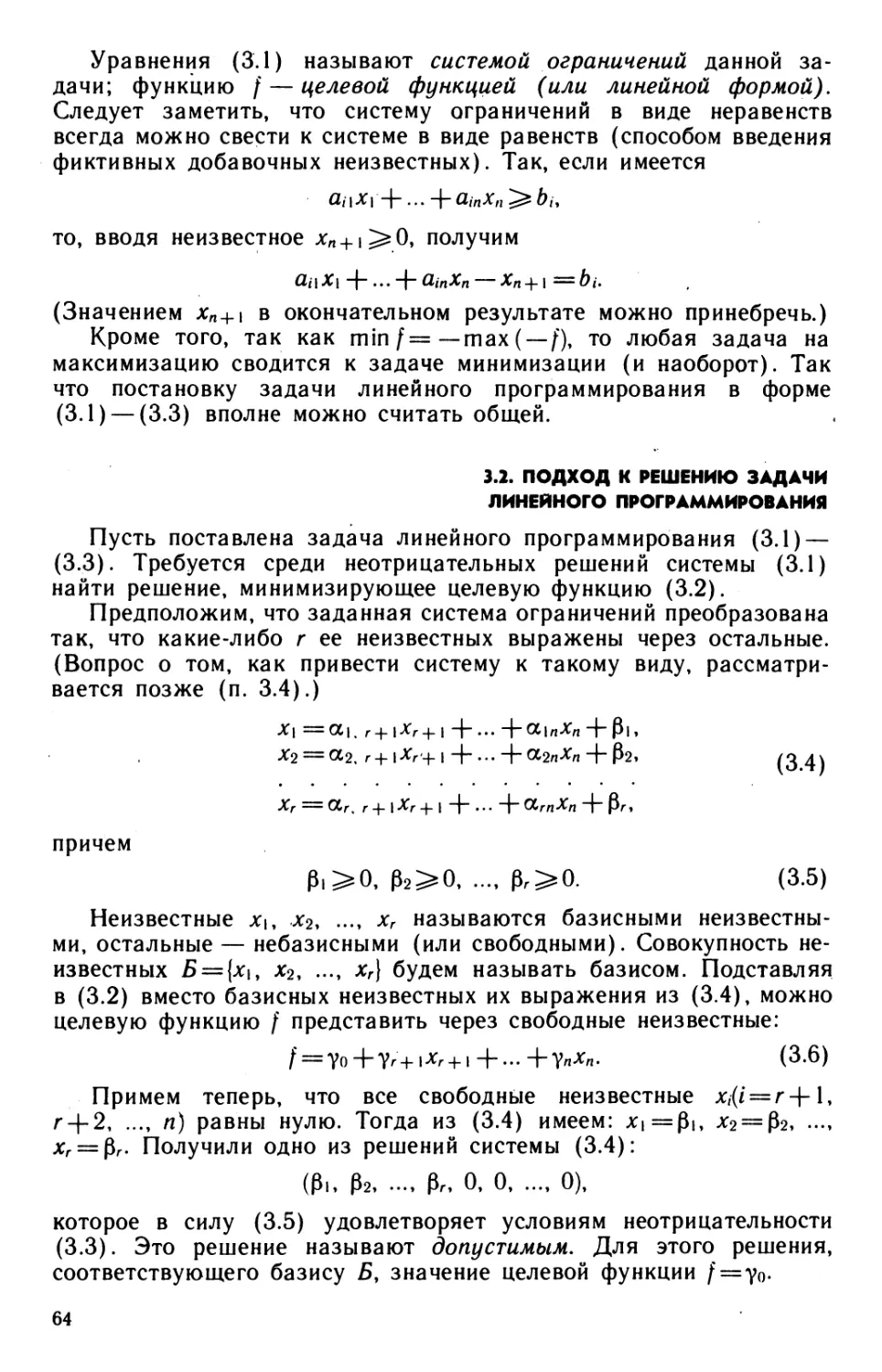

/

Author: Житомирский В.Г. Заварыкин В.М. Лапчик М.П.

Tags: научно информационная деятельность информатика математика математический анализ

ISBN: 5-09-000599-0

Year: 1991

Text

В. М. Заварыкин

В. Г. Житомирский

М. П. Лапчик

ЧИСЛЕННЫЕ

МЕТОДЫ

Допущено Государственным

комитетом СССР

по народному образованию

в качестве учебного пособия для

студентов физико-математических

специальностей педагогических

институтов

Москва «Просвещение» 1991

ББК 73

3-13

Рецензенты:

кафедра математики и информатики Калужского педагогического института

им. К. Э. Циолковского (зав. кафедрой доцент, кандидат

физико-математических наук А. И. Панарин);

доцент, кандидат физико-математических наук А. Р. Есаян (Тульский

государственный педагогический институт им. Л. Н. Толстого)

Заварыкин В. М. и др.

3-13 Численные методы: Учеб. пособие для студентов физ.-мат.

спец. пед. ин-тов/Pv М. Заварыкин, В. Г. Житомирский,

М. П. Лапчик.— М.: Просвещение, 1990.—176 с: ил.—

ISBN 5-09-000599-0.

Пособие является составной частью единого учебно-методического

комплекса, подготавливающего будущих учителей к использованию

вычислительной техники в школе. Содержатся теоретические сведения по численным

методам алгебры и анализа,, элементам линейного программирования и

методам обработки экспериментальных данных. Имеются рекомендации к

проведению лабораторного практикума.

^ 4309000000—542

3 _1^У™" КБ_10_91-1990 ББК 73 + 32.973

103(03) —90

ISBN 5-09-000599-0

© Заварыкин В. М. и другие, 1990

ВВЕДЕНИЕ

Развитие новой технологии и широкое внедрение

математических методов в инженерные исследования, а также рост числа

выпускаемой вычислительной техники и повышение ее качества,

привели к широкому использованию электронно-вычислительных

машин (ЭВМ) во многих областях народного хозяйства. В

настоящее время успешное решение большинства научно-технических

задач в значительной степени зависит от умения оперативно

применять ЭВМ. Для этих целей существуют не только мощные и

удобные универсальные, персональные большие и малые ЭВМ, большой

набор инженерных программируемых калькуляторов, но и хорошо

разработанный арсенал соответствующих численных методов. Для

решения многих научно-технических задач разработан

удовлетворительный математический аппарат, позволяющий оценить точность

полученного решения и определить количество верных знаков

вычисленного на ЭВМ решения. И все же использование ЭВМ не

снимает всех проблем, которые возникают в ходе подготовки и

решения этих задач. Так или иначе процесс решения проходит целый

ряд стадий или этапов, каждый из которых имеет свои трудности и

оказывает свое влияние на достоверность окончательного

результата.

Решение практической задачи начинается с описания исходных

данных и целей задачи на языке строго определенных

математических понятий. Точная формулировка условий и целей решения —

это математическая постановка задачи. Выделяя наиболее

существенные свойства реального объекта, исследователь описывает их с

помощью математических соотношений. Этот этап решения

называется построением математической модели.

После этого осуществляется поиск метода решения задачи

в рамках математической модели и строится алгоритм. Этап

поиска и разработки алгоритма решения называют

алгоритмизацией. Здесь используются любые формы представления

алгоритмов: словесные описания, математические формулы и блок-схемы.

Во многих случаях вслед за построением алгоритма выполняют так

называемый контрольный просчет — грубую прикидку ожидаемых

результатов, которые используются затем для анализа

полученного решения. На следующем этапе алгоритм решения задачи

записывается на языке, понятном ЭВМ. Это — этап программирования.

В простейших случаях может оказаться, что на этом этапе вовсе и не

3

составляется новая программа для ЭВМ, а дело сводится, например,

к использованию имеющегося математического обеспечения ЭВМ.

Далее идет этап исполнения программы на ЭВМ и получение

результатов решения. Время, требуемое на прохождение этого этапа,

зависит от объема вычислений и быстродействия ЭВМ.

Завершающий этап решения задачи — анализ (или интерпретация)

результатов. Здесь происходит осмысливание полученных результатов,

сопоставление их с результатами контрольного просчета, а также с

данными, полученными экспериментальным путем (если таковые

имеются). При этом одни результаты могут оказаться приемлемыми,

а другие — противоречащими смыслу реальной задачи; такие

решения следует отбросить. Высшим критерием пригодности

полученных результатов в конечном счете является практика.

Таким образом, процесс решения задачи с использованием ЭВМ

в достаточно общем случае включает в себе следующие этапы:

1) постановка задачи и построение математической модели;

2) разработка алгоритма (алгоритмизация);

3) запись алгоритма на языке программирования;

4) исполнение программы на ЭВМ;

5) анализ полученных результатов.

Наиболее сложным и ответственным этапом решения является

построение математической модели. Если выбранная

математическая модель слишком грубо отражает взаимосвязи изучаемого

явления, то, какие бы изощренные методы решения вслед за этим

не применялись, найденные значения не будут отвечать условиям

реальной задачи и окажутся бесполезными. Математическая

модель может иметь вид уравнения, системы уравнений или быть

выраженной в форме иных, как угодно сложных, математических

структур или соотношений самой различной природы.

Математические модели, в частности, могут быть непрерывными или

дискретными, в зависимости от того, какими величинами — непрерывными

или дискретными — они описаны.

Своеобразные трудности вызывает также этап разработки

алгоритма, суть которых — в поиске метода решения задачи. Дело

в том, что уже даже для достаточно простых моделей иногда не

удается получить результат решения в аналитической форме. Пусть,

к примеру, задача свелась к решению уравнения с одной переменной:

2 л: — cos3x = 0.

При всей тривиальности этой задачи выразить корни уравнения

путем -аналитических преобразований не удается. Графический

метод большой точности не дает. В таких случаях приходится

использовать численные методы, позволяющие получать результаты

путем вычислений. По этой причине наиболее естественный путь

реализации численных методов — использование ЭВМ.

В условиях использования ЭВМ численные методы выступают

как мощное математическое средство решения практических

задач. При этом важно иметь в виду, что фактор использования

ЭВМ не упрощает, а в некотором смысле даже усложняет решение

4

вопросов оценки точности получаемых результатов (в виду резкого

возрастания количества выполняемых операций). Суть

возникающих здесь проблем подмечена в известном принципе Питера:

«ЭВМ многократно увеличивает некомпетентность вычислителя».

Из этого остроумного замечания следует, что, используя для

решения задачи ЭВМ, вычислитель не столько должен полагаться на

могущество вычислительной техники, сколько помнить о

необходимости понимания того, что в конечном итоге он получает на выходе.

На общую погрешность решения задачи, как это уже

отмечалось, влияет целый ряд факторов. Отметим основные из них,

пользуясь рассмотрением общего хода решения задачи — от построения

математической модели до производства вычислений.

Пусть R — точное значение результата решения некоторой

задачи. Из-за несоответствия построенной математической модели

реальной ситуации, а также по причине неточности исходных

данных вместо R будет получен результат, который обозначим /?|.

Образовавшаяся таким образом погрешность e\=R — R\ уже не

может быть устранена в ходе последующих вычислений (так

называемая неустранимая погрешность).

Приступив к решению задачи в рамках математической модели,

мы избираем приближенный (например, численный) метод и, еще

не приступив к вычислениям, допускаем новую погрешность,

приводящую к получению результата R2 (вместо R\). Погрешность

е2 = /?2 — R\ называют погрешностью метода.

И наконец, неизбежность округления приводит к получению

результата /?3> отличающегося от /?2 на величину вычислительной

погрешности ез = /?з — #2- Полная погрешность е, очевидно,

получается как сумма всех погрешностей:

8 = /?_/?3 = (/?-/?,) + (/?.-/?2) + (/?2-/?з) = е,+82 + 83.

Если вместо погрешностей ei, е2 и 83 удается лишь получить

их абсолютные верхние оценки Л|, Л2, Аз, то приходится

довольствоваться оценочным представлением общей погрешности:

в<Д|+Д2 + Аз.

При решении конкретных задач те или иные виды

погрешностей могут либо отсутствовать совсем, либо влиять на

окончательный результат незначительно. Тем не менее для

исчерпывающего представления о точности окончательного результата в

каждом случае необходим полный анализ погрешностей всех видов.

Это в полной мере относится и к неустранимой погрешности —

погрешности математической модели. Располагая несовершенной

математической моделью, вычислитель все-таки должен любым

способом составить представление о величине неустранимой

погрешности. Понятно, что в условиях слишком грубой модели не имело бы

смысла приводить уточненный анализ вычислительных ошибок.

Отсюда следует, что оценка величины неустранимой погрешности

может послужить удобным поводом для понижения требований к

точности последующих вычислений.

5

Глава 1

РЕШЕНИЕ УРАВНЕНИЙ

С ОДНОЙ ПЕРЕМЕННОЙ

1.1. ПОСТАНОВКА ЗАДАЧИ

Решение нелинейных уравнений с одной переменной

представляет одну из важных задач прикладного анализа, необходимость

в которой возникает в многочисленных и разнообразных разделах

физики, механики, техники и других областях.

В общем случае нелинейное уравнение можно записать в виде:

F(x) = 0, (1.1)

где функция F(x) определена и непрерывна на конечном или

бесконечном интервале [а, Ь\

Всякое число ее [а, Ь\ обращающее функцию F(x) в нуль, т. е.

такое, при котором /7(g) = 0, называется корнем уравнения (1.1).

Число q называется корнем k-й кратности, если при jc = g вместе

с функцией F(x) равны нулю ее производные до (ft— 1) порядка

включительно:

F(6) = H6) = ... = f<*-|)(6) = 0.

Однократный корень называется простым.

Два уравнения F(x) и G(x) называются равносильными

(эквивалентными), если всякое решение каждого из них является

решением и для другого, т. е. множества решений этих уравнений

совпадают.

Нелинейные уравнения с одним неизвестным подразделяются

на алгебраические и трансцендентные.

Уравнение (1.1) называется алгебраическим, если функция

является алгебраической функцией. Путем алгебраических

преобразований из всякого алгебраического уравнения можно получить

уравнение в канонической форме:

Рп(х) = а{)х" + а1хп-* + ...+ап=0,

где а0, а|, ..., ап — коэффициенты уравнения, а х — неизвестное.

Показатель п называют степенью алгебраического уравнения.

Известно [1J, что всякое алгебраическое уравнение имеет, по

крайней мере, один корень вещественный или комплексный.

При приведении алгебраического уравнения (1.1) к

канонической форме будем иметь те же корни, что и для исходного

уравнения. Однако при этом могут появиться некоторые лишние корни.

Например, уравнение

->/2х2-1 + х = Л[2хТ+~\-\

6

может быть приведено к канонической форме:

7х4+\2х* + 2х2 — 4л: —5 = 0.

Если функция F(x) не является алгебраической, то уравнение (1.1)

называется трансцендентным. Примерами трансцендентных

уравнений являются:

л:— 10sin л: = 0; 2* — 2cos л:=0; lg(jt + 5)=cosjt.

В некоторых случаях решение трансцендентных уравнений

можно свести к решению алгебраических уравнений.

Поскольку подавляющее большинство нелинейных уравнений

с одной переменной не решается путем аналитических

преобразований (точными методами), на практике их решают только

численными методами. Решить такое уравнение — это значит установить,

имеет ли оно корни, сколько корней, и найти значения корней с

заданной точностью. Задача численного нахождения

действительных и комплексных корней уравнения (1.1) обычно состоит из двух

этапов: отделение корней, т. е. нахождение достаточно малых

окрестностей рассматриваемой области, в которых содержится

одно значение корня, и уточнение корней, т. е. вычисление корней

с заданной степенью точности в некоторой окрестности.

В дальнейшем будем рассматривать численные методы

нахождения действительных корней уравнения (1.1). Наиболее

распространенными на практике численными методами решения

уравнения (1.1) являются: метод половинного деления, метод хорд,

метод касательных (Ньютона), комбинированный метод, метод

Рыбакова нахождения всех действительных корней, метод простой

итерации. Применение того или иного численного метода для

решения уравнения (1.1) зависит от числа корней, задания исходного

приближения и поведения функции F(x).

Остановимся подробно на наиболее часто используемых на

ЭВМ методе половинного деления и методе простой итерации.

1.2. ОТДЕЛЕНИЕ КОРНЕЙ

Первый этап численного решения уравнения (1.1) состоит в

отделении корней, т. е. в установлении «тесных»

промежутков, содержащих только один корень. Отделение корней во

многих случаях можно произвести графически. Принимая во

внимание, что действительные корни уравнения (1.1) —это точки

пересечения графика функции F(x) с осью абсцисс, достаточно

построить график F(x) и отметить на оси Ох отрезки, содержащие

по одному корню. Построение графиков часто удается сильно

упростить, заменив уравнение (1.1) равносильным ему уравнением

h(*)=h(x). (1-2)

В этом случае строятся графики функций f\(x) и f2{x)y а потом

на оси Ох отмечаются отрезки, локализующие абсциссы точек

пересечения этих графиков.

7

Рис. 1

Пример 1.2.1. Для графического отделения корней уравнения

sin 2л: — In л: = 0 выгодно отдельно построить графики функций

sin'2л: и In (л:) (рис. 1).

Из графика следует, что уравнение имеет корень,

принадлежащий отрезку [1; 1,5].

В сомнительных случаях графическое отделение корней

необходимо подкрепить вычислениями. При этом полезно использовать

следующие очевидные положения:

1) если непрерывная на отрезке \а\ Ь\ функция F(x) принимает

на его концах значения разных знаков (т. е. /7(a)-/7(ft)<0), то

уравнение (1.1) имеет на этом отрезке по меньшей мере один корень;

2) если функция F(x) к тому же еще и строго монотонна, то

корень на отрезке [а; Ь) единственный.

Вычислим для проверки с, помощью калькулятора значения

функции F(A:) = sin 2л: — In х на концах отрезка [1; 1,5]:

F(\) = 0,909298; f(lf5)= -0,264344.

Из рисунка 1 видно, что на отрезке [1; 1,5] имеется единственный

корень исходного уравнения.

Рассмотренный прием позволяет при желании сузить отрезок,

полученный графическим способом. Так, в нашем примере имеем

F( 1,3) = 0,253138 >0, так что отрезком отделения корней можно

считать [1,3; 1,5].

Для отделения корней можно эффективно использовать ЭВМ.

Пусть имеется уравнение /г(х) = 0, причем можно считать, что

все интересующие вычислителя корни находятся на отрезке [А\ В],

в котором функция F(x) определена, непрерывна и /7(Л)-/7(В)<0.

Требуется отделить корни уравнения, т. е. указать все отрезки

[а; /?]с=[Л; В], содержащие по одному корню.

Будем вычислять значения F(x\ начиная с точки л: = Л,

двигаясь вправо с некоторым шагом h (рис. 2). Как только

обнаружится пара соседних значений F(x\ имеющих разные знаки, и

функция F(x) монотонна на этом отрезке, так соответствующие

8

У = Г(х)

Рис. 2

С Отделение корней)

■ Т т

£&?£ ot, ft, h \

X, : = а

Х2:= Х/ + /Г

yt'--F(Xt)

да

Вы Sod xffx2

да

£

y2:=F(X2)

нет

нет

т

Хг:= Х,+//

z=j—

J—"

Рис. 3

vf

о

'x+h

8)

Рис. 4

значения аргумента х (предыдущее и последующее) можно

считать концами отрезка, содержащего корень. Схема

соответствующего алгоритма изображена на рисунке 3. Результатом решения

поставленной задачи будут выводимые на дисплей (или на печать)

в цикле значения параметров х\ и jc2 (концов выделенных отрезков).

Очевидно, что надежность рассмотренного подхода к

отделению корней уравнений зависит как от характера функции F(x)%

так и от выбранной величины шага /г. Действительно, если при

достаточно м^лом значении h на концах текущего отрезка \х\ x + h\

функция F(x) принимает значения одного знака, естественно

ожидать, что уравнение F(x) = 0 корней на этом отрезке не имеет. Это,

однако, не всегда так: при несоблюдении условия монотонности

функции F(x) на отрезке \х\ x + h\ могут оказаться корни уравнения

(рис. 4, а). Не один, а несколько корней могут оказаться на отрезке

[х\ x + h\ и при соблюдении условия F(x)*F(x + h)<0 (рис. 4, б).

Предвидя подобные случаи, следует выбирать при отделении

корней достаточно малые значения h.

По схеме алгоритма отделения корней, изображенной на

рисунке 3, легко составить программу для ЭВМ. Ниже приведена

программа отделения корней уравнения на языке Бейсик.

10 REM ОТДЕЛЕНИЕ КОРНЕЙ

20 DEPPN F(X)=G0S(X)-.1*X

30 INPUT A,B,H:K=0

40 Х*=А:Х2=ХТ+Н:Y*=FNF( XT)

50 IP Х2>В THEN 120

60 Y2=FNF (X2)

70 IP YTxY24) THEN 100

80 K=K+T

о

90 PRINT К;"-Й КОРЕНЬ";"[";XI;";"Х2;"]"

100 ХТ=Х2:Х2=Х1+Н:И=У2

ПО GOTO 50

120 END

RUN

1

2

3

4

5

6

7

-10, 10, .1

-Й КОРЕНЬ

-Й КОРЕНЬ

-Й КОРЕНЬ

-Й КОРЕНЬ

-Й КОРЕНЬ

-Й КОРЕНЬ

-Й КОРЕНЬ

[-9.7;

— 9.61

[-9; -8.9]

[-4.3; -4.2

[-1.8; —1.71

[1.4; 1.5]

[5.2; 5.3]

[7; 7.1]

Вслед за программой приведены результаты ее выполнения

для уравнения cosjc = 0,1x на отрезке [—10; 10| с шагом 0,1.

Для того чтобы эту программу использовать для отделения

корней другого уравнения, необходимо отредактировать строку 20:

после знака равенства вписать выражение новой функции.

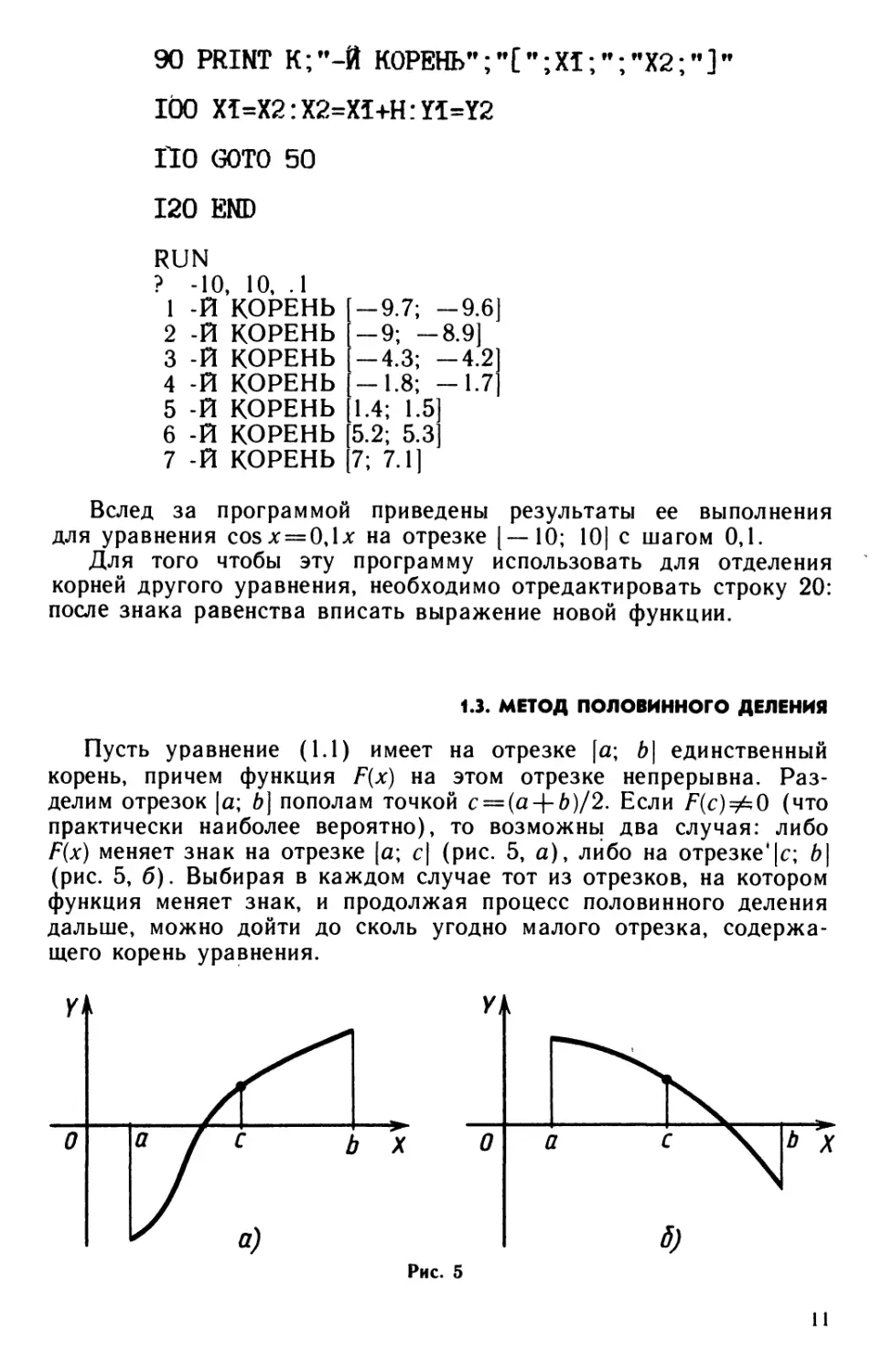

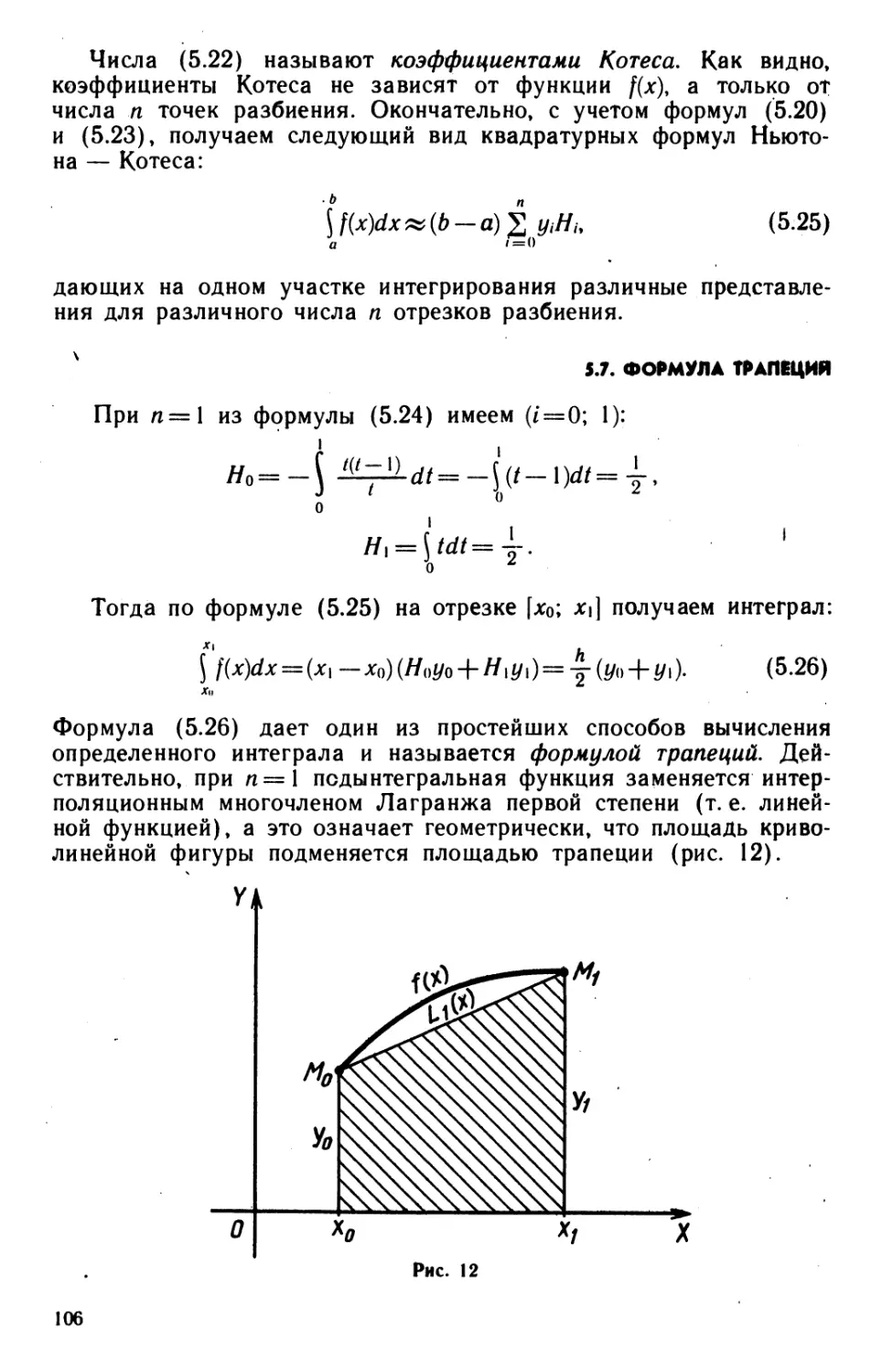

1.3. МЕТОД ПОЛОВИННОГО ДЕЛЕНИЯ

Пусть уравнение (1.1) имеет на отрезке [а; Ь\ единственный

корень, причем функция F(x) на этом отрезке непрерывна.

Разделим отрезок \а\ Ь\ пополам точкой с = (а + Ь)/2. Если F(c)^0 (что

практически наиболее вероятно), то возможны два случая: либо

F(x) меняет знак на отрезке [а; с\ (рис. 5, а), либо на отрезке'(с; Ь\

(рис. 5, б). Выбирая в каждом случае тот из отрезков, на котором

функция меняет знак, и продолжая процесс половинного деления

дальше, можно дойти до сколь угодно малого отрезка,

содержащего корень уравнения.

Рис. 5

11

с

Метод половинного

деления

X

J

Ввод а,Ь,е

Г"

с = (а+6)/2

а. = с

НШ ^(a)F(c)^ да

Ь:=С

да

Х:=(а + Ь)/2

Ах:=(Ь-а)/2

X

Вывод х,Дх

Е

С Конец Л

Рис. 6

Рассмотренный метод можно использовать как метод решения

уравнения с заданной точностью. Действительно, если на каком-то

этапе процесса получен отрезок [а; р], содержащий корень, то,

приняв приближенно jc = (a+P)/2, получим ошибку, не превыша-,

ющую значения D = (P — a)/2. Метод связан с трудоемкими

вычислениями, однако он с успехом может использоваться на ЭВМ. На

рисунке 6 изображена схема алгоритма уточнения одного корня

уравнения (1.1) на отрезке [а; Ь] до заданной точности г методом

половинного деления. Из схемы видно, что, если даже на каком-то

этапе случится F(c)=Q> это не приведет к сбою алгоритма.

Пример 1.3.1. Уравнение sin 2х — In х = 0 имеет единственный

корень на отрезке [1,3; 1,5] (см. пример 1.2.1). Решим это уравнение

с точностью до Ю-4 методом половинного деления на ЭВМ.

В соответствии со схемой алгоритма половинного делений,

изображенного на рисунке 6, программа на языке Бейсик будет

иметь вид:

12

10 REM ПОЛОВИННОЕ ДЕЛЕНИЕ

20 DEFFN F(X)=SIN(2xX)-L0G(X)

30 INPUT A,B,E

40 C=(A+B)/2

50 IP FNF(A)*FNF(C)<0 THEN 70

,60 A=C:GOTO 80

70 B=C

80 IF B-A>E THEN 40

90 X=(A+B)/2:D=(B-A)/2

100 PRINT "X=f,;X, "D^D

110 END

В программе заданная точность обозначается Е, а граница

погрешности найденного корня D. Пустив программу для значения

А =1.3, В =1.5, Е = 0.0001, получим ответ:

X = 1.399462890625 D = 0.000048828125.

Округляя выведенные машиной результаты, окончательно получаем:

х= 1,3995 ±0,0001.

1.4. МЕТОД ПРОСТОЙ ИТЕРАЦИИ

Заменим уравнение (1.1) равносильным уравнением

x = f(x). (1.3)

Пусть I — корень уравнения (1.3), а х0 — полученное каким-либо

способом нулевое приближение к корню £. Подставляя х0 в правую

часть уравнения (1.3), получим некоторое число x\=f(xo).

Проделаем то же самое с Х\, получим jt2 = /(xi) и т. д. Применяя шаг за

шагом соотношение xn=f(xn-\) для я=1,2 образуем числовую

последовательность

Хо, хи ..., хп, ..., (1.4)

которую называют последовательностью

приближений или итерационной последовательностью (от

лат. iteratio — повторение).

Процесс построения итерационной последовательности имеет

простунр геометрическую интерпретацию.

13

Рис. 7

Последовательность приближений может быть как сходящейся,

так и расходящейся. На рисунке 7 изображен случай расходящейся

последовательности.

Если последовательность (1.4) сходится, а функция /

непрерывна, то предел последовательности (1.4) является корнем

уравнения (1.3).

Действительно, пусть £= lim хп. Перейдем к пределу в равенстве

П-+оо

хп =f(xn-\):

lim x„=lim f(*„_i)=/(lim *„_,) = /(£),

(1.5)

т. e. l = f(l).

Как видно из рисунка 7, применение метода итерации может и не

привести к уточнению корня. Достаточные условия сходимости

итерационного процесса выясняются следующей теоремой.

Теорема 1.1. Пусть уравнение x = f(x) имеет единственной

корень на отрезке [а; Ь\ и выполнены условия:

1) f(x) определена и дифференцируема на [а; Ь\\

2) /(jc)efa; Ь\ для всех jteja; b\\

3) существует такое вещественное qy что |/'(х)|<</<1 для

всех х^[а; Ь\.

Тогда итерационная последовательность xn = f(xn-\) (дг = 1, 2, ...)

сходится при любом начальном члене х0^\а\ Ь].

Доказательство. Построим итерационную

последовательность вида (1.4) с любым начальным значением *0е[а; Ь\. В силу

условия (2) все члены последовательности находятся в отрезке

fa; Ь\.

Рассмотрим два последовательных приближения xn = f{xn-\) и

хп + х =f(xn). По теореме Лагранжа о конечных приращениях имеем

х„ + |— Хп = ((хп)—1(хп-\)=}{с)(хп — Хп-\), с^[хп-\\ хп\. Перехо-

дя к модулям и принимая во внимание условие (3) теоремы,

14

Получим:

\x„ + \—x„\ = \f'(c)\- \хп— хп-\\ <,q\xn— х„_||,

Un-f.,— Xn\^q\xn— хп-\\.

При я = 1, 2, ... будем иметь:

1*2 —*il<<7j*i—-*ol, ч (1.6)

Iа:3 — х21 <<72|*i— х0|,

\хп + \—хп\ <<7"Ui— ATol-

Рассмотрим ряд

Х(, + (х,—Хо) + (Х2 —*,)+...+(*„—х„_, ) + •••• (1-7)

Составим частичные суммы этого ряда: S,=x0, S2 = x\, ..., S„ + i =

=х„.

Заметим, что (n-f 1)-я частичная сумма ряда (1.7) совпадает

с я-м членом итерационной последовательности (1.4), т. е.

Sn + \=xn. (1-8)

Сравним ряд (1.7) с рядом

l*i—*ol +q\x\—xu\ + q2\x\— х{)\ +.... (1.9)

Заметим, что в силу соотношений (1.6) абсолютные величины

членов ряда (1.7) (член х0 не берется во внимание) не превосходят

соответствующих членов ряда (1.9). Но ряд (1.9) сходится как

бесконечно убывающая геометрическая прогрессия (q<\ по

условию). Следовательно, и ряд (1.7) сходится, т. е. его частичная

сумма (1.8) имеет предел. Пусть lim *„ = £. В силу непрерывности

П-*- оо

функции f получаем (см. 1.5):

Б=/(6).

т. е. I — корень уравнения x = f(x).

В заключение заметим, что условия теоремы 1.1 не являются

необходимыми. Это означает, что итерационная

последовательность может оказаться сходящейся и при невыполнении этих

условий.

1.5. ОЦЕНКА ПОГРЕШНОСТИ МЕТОДА ИТЕРАЦИЙ

Как следует из теоремы 1.1, при выполнении ее условий

итерационная последовательность сходится при любом выборе

нулевого значения х0. Отсюда следует, что полученное в итерационном

процессе n-е приближение при желании можно считать начальным.

Это означает, что если в процессе вычисления приближений

допускались ошибки, то они не влияют на окончательный результат.

Указанное свойство метода итераций делает его одним из самых

надежных методов решения уравнений (разумеется, это

обстоятельство не исключает влияния на результат систематических вы-

15

числительных ошибок, например обусловленных возможностями

вычислительного прибора).

Между тем на практике построение итерационной

последовательности не может продолжаться бесконечно. Существование

предела итерационной последовательности не означает вовсе, что

его истинное значение может быть получено эмпирически путем

реализации бесконечного итерационного процесса. Приходится

обрывать этот процесс, допуская при этом погрешность метода.

Получим сейчас формулу, дающую способ определения погрешности

п-го приближения.

Пусть хп.— приближение к истинному значению корня

уравнения x = f(x). Абсолютная ошибка приближения хп оценивается

модулем

Л*„=|£ — хп\.

Принимая во внимание (1.7) и (1.8), имеем:

l — Xn = l — Sn+\=(Xn + \—Xn) + (xn + 2 — Xn + \)+... . (1.Ю)

Сравним (1.10) с остатком ряда (1.9):

<Л*.-*о1+<гл + ,|*.-*о1+.... (1.11)

Имеем, ввиду оценок (1.6),

)l-xn\^qn\xl^x0\+qn^1 \хх -х0|+... = j=j\xi-Xo\.

Таким образом, для оценки погрешности n-го приближения

получается формула

На практике удобнее использовать модификацию формулы (1.12).

Примем за нулевое приближение хп-\ (вместо лг0). Следующим

приближением будет хп (вместо х\). Учитывая также, что при

0<^<1 будет qn^.q (п = \, 2, ...), из (1.12) получаем:

A*n<y^l*«--*»-il- <1ЛЗ)

В оценочных формулах (1.12) и (1.13) используется вещественное q,

получаемое в процессе установления условия (3) теоремы 1.1.

Практически q можно получить как верхнюю грань модуля производной

|/'(х)| при jce[a; Ь]. Любопытно заметить, что, чем меньше

значение <7, тем быстрее сходится ряд (1.9) и, следовательно, тем быстрее

сходится итерационная последовательность.

Из оценки (1.13) можно получить важный практический вывод.

Пусть уравнение x = f(x) решается методом итераций, причем

результат должен быть получен с точностью е. Что может служить

критерием для прекращения вычислений при достижении заданной

точности?

Таким условием является, разумеется, Дхп<е. Учитывая оценку

16

(1.13), для этого достаточно потребовать

yZTj\Xn—Xn-l\<:Ey

ОТКУДа \xm-xn-t\<B(l-q)/q. (1.14)

Из неравенства (1.14) следует, что для нахождения корня

уравнения x = f(x) методом итераций с точностью е нужно продолжить

итерации до тех пор, пока модуль разности между последними

соседними приближениями остается больше числа e(\—q)/q.

1.6. ПРЕОБРАЗОВАНИЕ УРАВНЕНИЯ К ИТЕРАЦИОННОМУ ВИДУ

Уравнение F(x) = 0 может быть приведено к виду x = f(x) многими

способами, однако это требуется сделать так, чтобы для функции

f(x) выполнялись условия (1) — (3) теоремы 1.1. Как правило,

наибольшее беспокойство при этом вызывает условие (3). В

некоторых случаях, помимо обычных преобразований, полезно иметь

в виду следующие Ьпециальные приемы:

а) уравнение F(x) = 0 преобразуем к виду

х = х — т- F(x)y

где т — отличная от нуля константа. В этом случае можно принять:

f(x) = x—mF(x).

Дифференцируя, получим

f'(x)=l-mF'(x).

Для того чтобы было \f'(x)\ = 11 — mF'(x)\ ^q<C 1, достаточно

подобрать т так (если, конечно, это возможно), чтобы для

всех х отрезка [а; Ь] значение m^F(x)^l.

б) пусть уравнение F(x) = 0 записано в виде x = f(x)y однако при

исследовании функции f(x) на отрезке [а; Ь\ оказалось, что для всех х

из этого отрезка |/'(*)|>1. Тогда вместо функции (/ = /(х),рассмот-

рим функцию x = g(y\ обратную для f(x). Будем теперь решать

уравнение y = g(y) (или, в'старых обозначениях, x = g(x)). По свойству

производных обратных функций теперь на отрезке [а; Ь\ будет

иметь место:

так что для уравнения x = g(x)t равносильного исходному,.условие

(3) теоремы 1.1 оказывается выполненным.

Для ручных вычислений корня по методу итераций может

использоваться расчетная таблица, содержащая обычную

пооперационную запись формулы f(x) (табл. 1.1). Полученное в результате

одного «прохода» вычислений в правом столбце очередное

приближение корня сразу же переносится в следующую строку столбца хп

и процесс повторяется.

17

Таблица 1.1

Номера

приближений

0

1

Хп

Хо

Х\

Х„+\

Х\

Х2

ЧЫ

и т. д.

Пример 1.6.1. Уточнить с помощью калькулятора корень

уравнения sin 2л:—In х = 0 на отрезке [1,3; 1,5] методом итераций с

точностью до Ю-4 (см. пример 1.2.1).

Исходное уравнение можно привести к итерационному виду

несколькими способами, например:

1) jc = exp(sin 2х)\

2) * = ( — l)"0,5(arcsinlnx-f ял), /1 = 1, 2, ...;

3) лг = лг — m(sin 2х — In х\ тфЬ.

Исследуем возможность применения к полученным

представлениям метода итераций.

1. В первом случае /(jc) = exp(sin 2х). Функция f(x) определена

и дифференцируема на отрезке [1,3; 1,5], однако второе условие

теоремы 1.1 не выполняется: с помощью калькулятора получаем

/(1,3)= 1,674478, т. е. уже в левом конце отрезка значение функции

выходит за пределы отрезка.

2. Рассмотрим второе представление. Уравнение, равносильное

исходному на отрезке [1,3; 1,5], получается при

х = (л — arcsin In х)/2. (115)

Здесь f(x) = (n — arcsin In х)/2. Замечаем, что для всех х отрезка

[1,3; 1,5] будет ./'(*) = <;0Т следовательно, функция f{x)

2х-^\—\п2 х

монотонно убывает на этом отрезке. Вычислим ее значение в концах

отрезка [1,3; 1,5]:

/(l,3) = (ji-arcsinln 1,3)/2= 1,4380608,

/(1,5) = (я- arcsin In 1,5)/2 = 1,3620528.

Так как полученные значения входят в отрезок [1,3; 1,5|, а

функция f(x) монотонна, то отсюда следует, что второе условие

теоремы 1.1 выполняется.

Для проверки третьего условия исследуем модуль

производной функции f(x) на отрезке [1,3; 1,5]:

. ф(*)=1Г(*)1= . ' ■

2х-у]\-\п2х

Найдем производную функции (р(х):

*'{Х)= 4x^1-In*,) '

18

Заметим, что <|>'(лг) на отрезке |1,3; 1,5| всюду отрицательна. Это

значит, что ф(х)= \f'(x)\ на этом отрезке убывает и достигает

максимума на левом конце: |/'(1,3)1 =0,3846153.

Таким образом, условие (3) теоремы 1.1 будет выполнено,

если принять ^ = 0,39.

Уточнение корня уравнения (1.15) с нулевым значением jc(,= 1,4

на калькуляторе приведено в таблице 1.2.

Таблица 1.2

п х„ \„ + \ = — (arcsin In х„ — л)/2

0 1,4 1,3992123

1 1,3992123 1,3995113

2 1,3995113 1,3993978

Для удобства вычислений на МК формула (лт — arcsin In х)/2

представлена в виде —(arcsin In х —л)/2. Это позволяет

производить все вычисления без записи промежуточных результатов,

выполняя циклически следующую последовательность операций на

инженерном МК:

ШШШО^ШБЕЕЕ] 2 но

Используя оценочную формулу (1.14) и принимая во внимание

исходные значения е=|()~4 и (/ = 0,39, уже для третьего

приближения имеем: x;i — х2< 10~4(1 — 0,39)/0,39. Отсюда следует, что хл

является приближенным решением уравнения с заданной точностью

10~4. Округляя полученный результат, окончательно получаем:

а:=1,3994=ьЮ-4.

3. Посмотрим, как можно было бы воспользоваться третьим

представлением заданного уравнения:

х = х — m-(sin 2х — In х). (116)

В этом случае

f(x)=x — m(sm 2х — In х)у

/'(*) = 1 — т ( 2 cos 2jc — ~- ) .

Попробуем подобрать константу тфО так, чтобы для функции

f(x) были выполнены условия (2) и (3) теоремы 1.1. Обозначим

F(x) = s\n2x — \пх. Заметим, что производная F'(x) = 2cos2x — —

на отрезке [1,3; 1,5| отрицательна, следовательно, F(x) на этом

отрезке монотонно убывает. Ее значения на концах (см. пример 1.2.1):

/=■(1,3) = 0,253138; F( 1,5)= —0,264344. Функция f(x) также убывает

на отрезке |1,3; 1,5|, а ее значения на концах зависят от т\ /(1,3) =

= 1,3-т-0,253138; /(1,5)= 1,5 +/я-0,264344.

Учитывая монотонность функции /(х), из последних равенств

19

с

Метод Л

итераций J

7

36odx,8,q

t

a:=e(1-q)/q

да

легко заметить, что условие (2) теоремы 1.1

будет заведомо выполнено, если m —

правильная отрицательная дробь. Займемся

сейчас проверкой третьего условия

теоремы 1.1.

. Поскольку F'(x)=2cos2x на

отрезке [1,3; 1,5] отрицательна и монотонно

убывает, ее модуль имеет максимум на правом

конце отрезка:

|f'(1,5)|= | 2cos3 —у~| =2,6466526.

Понятно, если принять т-

нет

Вывод х

С Конец j

Рис. 8

1И1.5)|

« —0,37, то для всех х отрезка [1,3; 1,5]

значение выражения m(2cos2jt ) будет

правильной положительной дробью. Это

вполне обеспечивает выполнение условия (3)

теоремы 1.1 (так же как, впрочем, и

условия (2)). Учитывая, что

max | 1+0,37(2 cos 2jc— -±Л | «

« 0,0812868 < 0,1, 1,3<jc<1,5,

можно принять q = 0>\ (заметим, что малое значение q обещает

быструю сходимость).

Таким образом, уравнение (1.16) приобретает вид

jt = x + 0,37(sin2x — In jc). (1.17)

По методу простой итерации легко пишется программа для ЭВМ.

На рисунке 8 приведена схема алгоритма решения уравнения

x = f(x) методом итераций.

Если вывод очередных приближений включить в цикл, то

вычислителю предоставляется возможность по протоколу ЭВМ

следить за скоростью сходимости. Приведем программу на языке

Бейсик для решения уравнения sin 2х — In х = 0 (вместе с вводом

исходных данных и выводом результатов) методом простой итерации

с точностью до Ю-6 с использованием представления (1.17):

10 REM ИТЕРАЦИЯ

20 INPUT X,E,Q

30 A=Ek(!-Q)/Q

50 P=X-Y:X=Y

60 PRINT "X=";X

70 IF ABS(P)>A TNEN 40

40 Y=X+.37k(SIN(2kX)-L0G(X)) 80 END

20

При jt=1.4, £ = 0.000001 и Q = 0.1 результаты работы

программы будут такими:

RUN

? 1.4, .000001, .1

Х= 1.3994508880078

Х= 1.3994297174503

Х= 1.399428899378

Принимая во внимание величину затребованной точности 10~6,

округлим окончательный результат до шестого знака после запятой:

jc= 1,399429 ±10~6.

1.7. ПРАКТИЧЕСКАЯ СХЕМА РЕШЕНИЯ УРАВНЕНИЯ

С ОДНОЙ ПЕРЕМЕННОЙ НА ЭВМ

Процесс решения уравнения F(x) = 0 сводится к двум основным

этапам: 1) отделение корней; 2) уточнение корней с заданной

точностью. После того как корень уравнения отделен, т. е. указан

отрезок, содержащий лишь один корень уравнения, происходит

переход к уточнению этого корня тем или иным методом. Выше

были рассмотрены два метода уточнения: метод половинного

деления (п. 1.3) и метод простой итерации (п. 1.4—1.6). По каждому

из них была составлена программа для ЭВМ.

Процесс отделения корней и последующего их уточнения можно

совместить в одной программе. В этом случае в схеме алгоритма

отделения корней (рис. 3) вместо вывода концов отрезка,

локализующего корень, следует поместить обращение к подпрограмме

уточнения корня. В этом случае удобно использовать

рассмотренный в п. 1.2 метод половинного деления, так как он не требует

никаких предварительных исследований условий сходимости (в

отличие, скажем, от метода простой итерации). Ниже приведена

программа решения уравнения с одной переменной cos* — logjt = 0,

содержащая обращение к подпрограмме уточнения корней по

методу половинного деления. Значения концов А и В отрезка

(очевидно, что в данном случае достаточно исследовать, например,

отрезок [0,5; 10], величина шага отделения корней Я, а также

запрашиваемая точность корней Е определяются в процессе ввода в

основной программе.

10 REM РЕШЕНИЕ УРАВНЕНИЙ

20 DEFPN F(X)=C0S( )0-L0G(X)/L0G(10)

30 INPUT A,B,H,E:K=0

40 XI=A:X2=X*+H:YI=FNF(X2)

50 IP X2<=B THEN Y2=PNF(X2) ELSE 150

21

60 IF YIxY2<=0 THEN K=K+* ELSE 90

70 GOSUB 100

80 PRINT "X[";K;"]=";X;:PRINT FNF (X)

90 XI=X2:X2=XI+H:Y*=Y2:G0T0 50

TOO REM ПОДПРОГРАММА

110 C=(XI+X2)/2

120 IF FNF(XI)kFNF(C)<0 THEN X2=C ELSE XI=C

130 IF ABS(X*-X2)<E OR ABS(FNF(X2)-FNF(XI))<=E

THEN X=(X*+X2)/2 ELSE 110

140 RETURN

150 END

RUN

?. 5, 10, .1, .0001

X[l

X[2

X[3

= 1.418408203125 - 2.22255736E—06

= 5.552099609375 -7.3047227E—06

= 6.863037109375 2.750948721E—05

Контрольные вопросы

1. В чем заключается этап отделения корней при использовании

численных методов решения уравнений?

2. Каким образом графическое отделение корней уточняется

с помощью вычислений? Какие свойства функции одной

переменной при этом используются?

3. Каким способом в схеме алгоритма половинного деления

реализуется отбрасывание той половины отрезка, на которой

строго монотонная функция не меняет знака, т. е. не имеет корня?

4. Каковы достаточные условия сходимости итерационной

последовательности для уравнения x = f(x) на отрезке \а\ Ь\У содержащем

один корень?

5. Какое условие является критерием для достижения

заданной точности ? при решении уравнения x = f(x) методом простой

итерации?

ЛАБОРАТОРНАЯ РАБОТА 1

Тема. Решение уравнения с одной переменной.

Задание 1. С помощью ЭВМ отделить корни заданного

уравнения.

22

Задание 2. С помощью калькулятора вычислить один корень

уравнения с точностью 10~:\ используя метод простой итерации.

Задание 3. Составить программу для вычисления с помощью

ЭВМ всех корней заданного уравнения с точностью 10~6.

Варианты заданий приведены в таблице 1.3.

Пояснения к выполнению лабораторной работы 1. Для

заданного уравнения устанавливается отрезок, содержащий все корни

(если отрезок не задан особо). Эту задачу во многих случаях легко

решить графическим методом.

Для выполнения задания 1 составляется программа отделения

корней уравнения. Значение шага может варьироваться в

зависимости от величины отрезка и характера поведения функции.

Результатом выполнения задания должен быть перечень отрезков,

содержащих походному корню уравнения.

При выполнении задания 2 исходное уравнение приводится к

виду x = f(x) таким образом, чтобы на выбранном для выполнения

задания отрезке функция /(*) удовлетворяла условиям (1) — (3)

теоремы 1.1. Приемы преобразования уравнения к итерационному

виду и установление условий сходимости подробно рассмотрены

в п. 1.6.

При выполнении задания 3 самостоятельно составляется

программа вычисления всех корней уравнения. Программа может

быть получена путем объединения алгоритмов отделения и

последующего уточнения корней методом половинного деления (см.

пример на с. 12).

После выполнения заданий полезно сравнить полученные

результаты и сопоставить в них верные цифры.

Номер

варианта

1

2

3

4

5

6

7

8

9

10

.11

12

13

14

15

16

17

18

19

20

Уравнение

(0,2jt)3 = cosx

х — lOsin jc=0

2~* = sin x

2х — 2cosx=0

lg(*+5)=cosjt

■Jix+7=3cos x

x sin jc— 1 =0

8cos x — jc = 6

sin jc — 0,2* = 0

10cosjc-0,U2=0

2lg(*+7) — 5sinx =

4 cos jr + 0.3x = 0

5 sin 2jt=yi —x

l,2*4 + 2x3-24,l =

2x2-5 = 2*

2-jc=10-0,5jc2

4jc4—6,2=cos0,6jc

3sm8jt=0t7x—0,9

1,2 — In * = 4cos2jc

ln(x+6,l)=2sin (x

= 0

I3x2 + 14,2*

1.4)

Таблица 1.3

Пояснения

при jc<10

при x> — 10

при jc<5

на отрезке [ — 1; 1]

Глава 2

РЕШЕНИЕ СИСТЕМ

ЛИНЕЙНЫХ АЛГЕБРАИЧЕСКИХ УРАВНЕНИЙ

2.1. ОПРЕДЕЛЕНИЯ, ОБОЗНАЧЕНИЯ, ОБЩИЕ СВЕДЕНИЯ

Успешное решение большинства научно-технических задач в

значительной степени зависит от умения быстро и точно получать

решение систем линейных алгебраических уравнений. Многие

методы решения нелинейных задач также сводятся к решению

некоторой последовательности линейных систем. В настоящее время

хорошо разработан арсенал численных методов решения линейных

алгебраических уравнений на ЭВМ. Для многих методов разработан

математический аппарат, позволяющий оценить точность

полученного решения и определить количество верных знаков

вычисленного на ЭВМ решения. Многообразие численных методов решения

линейных алгебраических систем можно разделить на прямые

(точные) и итерационные.

Прямые методы характеризуются тем, что дают решение

системы за конечное число арифметических операций. Если все

операции выполняются точно (без ошибок округления), то решение

заданной системы также получается точным. К прямым методам

относятся: метод Крамера, методы последовательного исключения

неизвестных (метод Гаусса и его модификации: метод главного

элемента, метод квадратного корня, метод отражений и другие),

метод ортогонализации. Прямые методы применяются на практике

для решения систем на ЭВМ, как правило, с числами порядка

не выше 103.

Итерационные методы являются приближенными. Они дают

решение системы как* предел последовательных приближений,

вычисляемых по единообразной схеме. К итерационным методам

относятся: метод простой итерации, метод Зейделя, метод

релаксаций, градиентные методы и их модификации. На практике

итерационные методы применяются для решения систем с числами

порядка 106.

Рассмотрим систему т линейных алгебраических уравнений

с п неизвестными:

Щ\Х\ +а\2Х2 + ... + а\пХп = Ь\,

a2\x]-\-a22X2 + ...+a2nXn = b2,

(2.0)

которая может быть записана в матричном виде:

А -х = Ь\

24

здесь

laua\2...a\n

л I #21#22-..#2л

i GLm\CLm2...CL„

прямоугольная матрица размерности тХп, х=(х2) — вектор дг-го

Хц

ft,

порядка, а Ь= ( 2 ) — вектор m-го порядка/

Ьщ

Решением системы (2.0) называется такая упорядоченная

совокупность чисел *, =с,э х2 = с2, ..., хп = сп, которая обращает

все уравнения системы в верные равенства.

Система линейных уравнений называется совместной, если

она имеет хотя бы одно решение, и несовместной

(противоречивой), если она не имеет решений. Совместная система называется

определенной, если она имеет единственное решение, и

неопределенной, если более одного решения.

Две системы линейных уравнений называются равносильными

(эквивалентными), если каждое решение первой системы является

решением второй, и наоборот.

Матрица

1а\\а\2...а\пЬ\

g\a2\CL22...0>2nb)

\&т\0>т2'-.а>тпЬп

полученная из матрицы Л добавлением столбца свободных членов,

называется расширенной. Известно [1|, что система имеет

единственное решение, если ранг г матрицы А равен рангу

расширенной матрицы В: rangv4 = rangB. Система имеет единственное

решение, если ранг матрицы А равен числу неизвестных п, и

бесконечно много решений, если г<п. Если матрица А квадратная и ее

определитель не равен нулю det4=£0, то она называется

неособенной (невырожденной). Система линейных алгебраических

уравнений с п неизвестными, имеющая неособую матрицу Л, совместна

и имеет единственное решение.

Для неособенной матрицы важным является понятие обратной

матрицы. Обратной по отношению к данной называется матрица

А~\ которая, будучи умноженной как справа, так и слева на

указанную матрицу, дает единичную матрицу, т. е.

Л.Л-,=Л",.Л = £.

Матрица Л, полученная перестановкой в матрице Л строк со

столбцами, называется транспонированной матрицей

25

лг =

\

а\\а2\...аш\

a\2dn...ami

a\„CL2n-'.amn

Квадратная матрица А называется симметричной, если она

равна транспонированной (А=АТ), т. е. если a4=^alt.

Матрица называется ортогональной, если сумма квадратов

элементов каждого столбца равна единице, а сумма произведений

соответствующих элементов двух различных столбцов равна нулю,

т. е.

ЛГ.Л=£.

Характеристическим уравнением матрицы А называется

уравнение |Л — LE|=0, т. е.

0ц — 1а\2...а\п

#21022 — Я...02л |==0

#л2#л2...Япл "

Корни к, характеристического уравнения называются

собственными (характеристическими) числами матрицы. Собственным

вектором матрицы Л, отвечающим собственному значению к„ назы-

вается вектор v=(v'2), который удовлетворяет матричному урав-

нению Av = ktv.

Если в системе п линейных уравнений с п неизвестными

матрица А особая (deti4=0), то она будет иметь бесчисленное

множество решений при условии, когда вектор Ь ортогонален всем р

србственным значениям матрицы А\ отвечающим нулевому собт

ственному значению, т. е. (6, 1>*) = 0, где ATVk = 0 — частное

решение системы (с. 24), v = (v\v2...vp) — матрица, образованная из

собственных векторов v, матрицы Л, а с = {С\У с>> .... ^ —

произвольный постоянный вектор.

В дальнейшем будем рассматривать численные методы решения

систем линейных уравнений с квадратными матрицами.

2.2. МЕТОД ГАУССА

Рассмотрим систему линейных алгебраических уравнений:

011*1+ 012*2 + ...+а\пХп = Ь\,

021*1 +022*2 + . ..+02/.*/1=&2> (2.1)

а„\Х\ + 0„2*2 +... + 0«*« = Ьп

при условии, что ее матрица A=(atf) невырожденна. Метод Гаусса

26

решения системы (2.1) —это метод последовательного

исключения неизвестных. Суть его состоит в преобразовании системы (2.1)

к системе с треугольной матрицей, из которой затем

последовательно (обратным ходом) получаются значения всех неизвестных.

Сам по себе метод Гаусса относится к точным методам. Это

означает, что если точно выполнять все требуемые в нем действия, то

будет получено точное решение. Понятно, однако, что из-за

вычислительных ошибок (включая ошибки округления, а также

возможные ошибки исходных данных) этот идеал практически

недостижим.

Идея последовательного исключения неизвестных может быть

реализована различными вычислительными схемами ([1J, [2), [7J

и др.). Ниже рассматривается так называемая схема единственного

деления.

Подвергнем систему (2.1) следующему преобразованию. Считая,

что а\\ ФО (ведущий элемент), разделим на ам коэффициенты

первого уравнения. Выполнения условия аифО можно добиться

всегда путем перестановки уравнений системы:

X\+a\2X2 + ... + ainXn = $i. (2.2)

Пользуясь уравнением (2.2), легко исключить неизвестное х\ из

остальных уравнений системы (для этого достаточно из каждого

уравнения вычесть уравнение (2.2), предварительно умноженное

на соответствующий коэффициент при Х\.

Вслед за этим, оставив первое уравнение в покое, над

остальными уравнениями системы совершим аналогичное

преобразование: выберем из их числа уравнение с ведущим элементом и

исключим с его помощью из остальных уравнений неизвестное х2.

Повторяя этот процесс, вместо системы (2.1) получим равносильную

ей систему с треугольной матрицей:

*|+а|2*2 + а!з*з + ... + а|Я*я = Э|,

х2 + а2з*з +... + OL2nXn = р2, (2.3)

Хп — Рп

Из системы (2.3) последовательно находятся значения всех

неизвестных Хп, Хп-\у ..., Х\.

Таким образом, процесс решения системы (2.1) по методу

Гаусса распадается на два этапа. Первый этап, состоящий в

последовательном исключении неизвестных, называют прямым ходом.

Второй — нахождение значений неизвестных — принято называть

обратным ходом.

Ручные вычисления по схеме единственного деления удобно

оформлять в виде специальной расчетной таблицы (см. табл. 2.1).

Процесс решения системы линейных уравнений по схеме

единственного деления с контролем ручных вычислений рассмотрим на

примере.

27

Пример 2.2.1. Решим систему:

2,34х, -4,2U2- 11,61хз= 14,41,

8,04х, +5,22x2 + 0,27*3= -6,44,

3,92х, — 7,99х2 + 8,37хз = 55,56.

В раздел А таблицы 2.1 вносятся коэффициенты исходной

системы и свободные члены. Для исключения случайных ошибок в

схеме единственного деления предусматривается текущий контроль

правильности вычислений; с этой целью в схему вычислений

включены столбец контрольных сумм 2 и столбец строчных сумм S.

Таблица 2.1

Разделы

А

.

Л,

л2

В

Х\

2,34

8,04

3,92

1

1

*2

-4,21

5,22

-7,99

-1,7991

19,6848

-0,9375

1

1

Хз

-11,61

0,27

8,37

-4,9615

40,1605

27,8191

2,0402

29,7318

1

1

Свободные

члены

14,41

-6,44

55,56

6,1581

-55,9511

31,4202

-2,8424

?8,7555

0,9672

0,9672

-4,8157

2,2930

2

0,93

7,09

59,86

0,3974

3,8949

58,3022

0,1979

58,4877

1,9672

1,9672

-3,8256

3,2931

5

0,3975

3,8942

58,3018

0,1978

58,4873

Контроль в прямом ходе основывается на следующей идее.

После того как в раздел А внесены коэффициенты и свободные

члены исходной системы, находят контрольные суммы — суммы

коэффициентов и свободных членов по строкам и вносят их в

столбец 2 (в таблице 2.1 это числа 0,93; 7,09; 59,86). В дальнейшем,

.выполняя преобразования уравнений системы, над контрольными

суммами производятся те же операции, что и над свободными

членами. После выполнения каждого преобразования находят

строчную сумму результатов и помещают ее в столбец S. Понятно, что

при отсутствии случайных вычислительных ошибок числа в

столбцах 2 и 5 должны практически совпадать. Значительное

расхождение контрольных значений может указывать либо на

промахи в вычислениях, либо на неустойчивость алгоритма вычислений

по отношению к вычислительной погрешности.

После нахождения контрольных сумм первым преобразованием

в схеме единственного деления является деление элементов первой

строки (включая столбец 2) на ведущий элемент 2,34. Запись

результатов производится в четвертую строку раздела А. Здесь

же впервые вступает контроль: сравнивается результат обычного

текущего преобразования контрольной суммы первой строки. (Все

28

вычисления в таблице 2.1 для сокращения записей ведутся с

округлением до четырех знаков после запятой:

0,93:2,34 = 0,3974

и строчная сумма

1 - 1,7991 -4,9615 + 6,1581 =0,3975.)

Расхождение в четвертом знаке после запятой в данном случае

объясняется накоплением вычислительной ошибки в результате

округлений.

Используя четвертую строку раздела Л, можно приступить к

преобразованию второй и третьей строк этого раздела (исключение

неизвестного х\ во втором и третьем уравнениях системы).

Результаты этих преобразований образуют соответственно первую и

вторую строки раздела А\. Эти преобразования выполняются по

следующему правилу: каждый элемент первой строки раздела А\ равен

разности соответствующего элемента второй строки раздела А и

произведения его «проекций» на первый столбец и последнюю

строку раздела Л; аналогичным способом вторая строка раздела А\

получается из третьей строки раздела А.

Например, для вычисления первого элемента первой строки

раздела А\ берется элемент 5,22 из второй строки раздела Л и из

него вычитается произведение 8,04(—1,7991), т. е.

5,22 + 8,04.1,7991 = 19,684764 « 19,6848.

Точно так же второй элемент второй строки раздела А образуется

вычитанием из числа 8,37 произведения 3,92( —4,9615), т. е.

8,37 + 3,92 • 4,9615 = 27,81908 « 27,8191.

В общем случае, если Ь — вычисляемый элемент нового раздела,

а — соответствующий элемент предыдущего раздела, причем рв и

рг соответственно его вертикальная и горизонтальная «проекции»,

можно написать формулу

Ь = а — рврг.

Для вычислений с помощью калькулятора без иерархии операций

эту формулу удобнее использовать в виде:

Ь=— (рйХрг) + а.

После заполнения каждой строки нового раздела проводится

контроль.

Третья строка раздела А\ образуется делением первой строки

на ведущий элемент 19,6848, после чего аналогичным образом

заполняются строки раздела Л2.

Разделом Л2 заканчивается прямой ход. В столбце свободных

членов последней строки этого раздела уже получено значение

неизвестного х3 = 0,9672. Значения остальных неизвестных

последовательно находятся вычитанием из свободных членов

соответствующих строк прямого хода, начинающихся с единицы, суммы

29

произведений их коэффициентов на соответствующие значения

ранее найденных неизвестных. Так, для получения х^ проделываются

вычисления:

х2= -2,8424-2,0402-0,9672= -4,8256814» —4,8157.

Процесс нахождения неизвестных составляет обратный ход

(раздел В в таблице 2.1). Контроль в обратном ходе ведется путем

сравнения значений неизвестных, получаемых в столбце

свободных членов, с соответствующими числами из столбца 2 (они

образуются в результате действий, аналогичных действиям по

нахождению значений неизвестных, с той разницей, что вместо

свободных членов используются соответствующие числа из столбца 2).

Суть контроля состоит в том, что при безошибочном выполнении

вычислений числа в столбце 2 должны быть на единицу больше

соответствующих значений неизвестных из столбца свободных

членов. Этот эффект имеет простое обоснование. Введя в

вычисления столбец 2 и проделывая с его элементами те же действия,

что и с элементами столбца свободных членов, мы фактически

с самого начала наряду с решением исходной системы параллельно

решали вторую систему, у которой свободные члены образованы из

свободных членов исходной системы, сложенных с коэффициентами

соответствующих уравнений. Легко понять, что решениями этой

второй системы должны быть числа, на единицу больше значений

неизвестных исходной системы.

По причине округлений результат решения системы в

рассмотренном примере содержит вычислительную погрешность (наличие

такой погрешности в ходе вычислений подтвердилось контролем).

В этом можно убедиться, подставив найденные значения

неизвестных в исходную систему:

2,34*2,2930 —4,21( —4,8157)— 11,61 -0,9672 = 14,410525,

8,04 • 2,2930 + 5,22( - 4,8157) + 0,27.0,9672 = —6,44109,

3,92 • 2,2930 - 7,99( - 4,8157) + 8,37.0,9672 = 55,5615.

Значения разностей между свободными членами исходной системы

и результатами подстановки в уравнения системы найденных

значений неизвестных называют невязками. В рассмотренном примере

невязки имеют значения:

е, = 14,41 - 14,410525= -0,000525,

е2=-6,44-(-6,44109)=0,00Ю9,

е3 = 55,56 - 55,561467 = - 0,001467.

Используя невязки, можно уточнить решение системы, вычислив

поправки для найденных значений неизвестных. Для этого

достаточно решить систему с прежней матрицей коэффициентов, но с

новым столбцом свободных членов, составленным из невязок. При

этом можно восйользоваться той же схемой единственного

деления, в которой потребуется провести вычисления только для

дополнительно введенного столбца невязок. Полученные значения

поправок затем добавляются к найденным ранее значениям неизвестных.

30

2.3. ВЫЧИСЛЕНИЕ ОПРЕДЕЛИТЕЛЕЙ

Вычисление значения определителя квадратной матрицы

является важной задачей линейной алгебры. Так, численное решение

системы (2.1) имеет смысл лишь в том случае, когда матрица,

составленная из коэффициентов при неизвестных этой системы не-

вырожденна, т. е. когда ее определитель отличен от нуля. Однако и

в том случае, когда определитель системы отличен от нуля, но очень

мал по абсолютной величине, к полученным в ходе решения

значениям корней нужно относиться с осторожностью, поскольку они

могут значительно отличаться от истинного значения неизвестных.

Поэтому решение системы линейных уравнений полезно

сопровождать вычислением определителя этой системы. Вычисление

определителя может представлять и самостоятельный интерес. Так, при

получении множественного коэффициента корреляции и частных

коэффициентов корреляции (см. главу 7) приходится многократно

осуществлять вычисление различных определителей. Рассмотрим

два алгоритма вычисления определителей.

Начнем с решения системы уравнений методом Гаусса. Что

происходит на каждом шаге его реализации с определителем

исходной системы? Обозначим определитель системы (2.1) через

D. Ясно, что после того, как мы разделим левую и правую части

первого уравнения на ведущий элемент ап, определитель

преобразованной системы будет равен D/ац. Последующие

преобразования первого шага, связанные с исключением х\ из остальных

уравнений системы, величину определителя не изменяют.

На втором шаге, когда мы разделим обе части

(преобразованного) второго уравнения на второй ведущий элемент (обозначим

его для простоты через а22), определитель полученной^ системы

будет равен D/(au-a22).

Операции по исключению х2 из уравнения системы вновь не

изменяют величины определителя.

Осуществляя аналогичные действия, мы на дг-м шаге придем

к системе (2.1). Легко понять, что определитель этой системы будет

равен D/(aM-а22-. ••«««). Но матрица коэффициентов при

неизвестных системы (2.3) — треугольная; с единицами по главной

диагонали. Поэтому ее определитель равен 1. Получаем:

£>/(aii-a22-...-fl/i/i)=l.

Следовательно,

D = a\\ -а22-...-апп.

Таким образом, для вычисления определителя системы (2.1)

нужно получить произведение ведущих элементов, используемых

на каждом шаге метода Гаусса.

Рассмотрим еще один вариант алгоритма вычисления

определителя квадратной матрицы. Этот алгоритм основан на идее

представления исходной матрицы в виде произведения двух треугольных

матриц [6].

31

Пусть задана квадратная матрица X п-го порядка:

#П#12...Я1л

#2I#22.. .02п

х=\

#л1#л2..#пл.

Представим матрицу X в виде:

X=Y*Zy

где

К =

УпО -О \

^/2l«/22...0 \

Уп\Уп2-.Упп1

Z =

r"l2T12...^ih

01 ...z2„

00 ...1

Известно, что определитель произведения матриц равен

произведению определителей перемноженных матриц. Поэтому

\X\ = \Y\*\Z\.

Но определитель матрицы Z равен 1, а определитель матрицы Y

равен произведению ее диагональных элементов. Таким образам,

имеет место равенство

1*1 =!/|ГУ22'...'{//!

inn*

Как вычислить элементы матриц Y и Z? Перемножая матрицы

К и Z и приравнивая элементы матрицы-произведения

соответствующим элементам матрицы Х, получаем следующие вычислительные

формулы:

/-1

yi\=xi\\ уц = хц— 2 </<*•£*/ при />/>1,

1-1

Z\i = x\j/yu\ Zij = (Xij— 2 yik*Zkj)/yu при 1</</.

Упражнение. Возьмите в качестве .Y, У и Z матрицы третьего

порядка, выполните фактическое перемножение матриц К и Z и

убедитесь в правильности приведенных формул.

Алгоритм вычисления определителя, основанный на

описанной идее, прост. Обозначим величину определителя через D и

положим D=l. При каждом фиксированном /(/=1, ..., п) вычисляем по

имеющимся формулам элементы уц\\ Zij. Выполняем присваивание:

D = D..yu.

После завершения цикла по / переменная D будет иметь требуемое

значение.

При составлении соответствующей алгоритму программы

примем во внимание следующие соображения. Нет необходимости

32

использовать в программе матрицу Z. Элементы обеих матриц будем

«хранить» в матрице Y. Вычисленное значение определителя

представим в форме:

D=p-W, где 1<|р|<10.

Такое представление необходимо для того, чтобы при вычислении

определителей очень малых (или очень больших) по абсолютной

величине не происходило потери значащих цифр.

Приведем текст программы:

10 PRINT" ВЫЧИСЛЕНИЕ ОПРЕДЕЛИТЕЛЯ"

20 DIM X(20,20),Y(20,20)

30 INPUT "ВВЕДИТЕ ПОРЯДОК ОПРЕДЕЛИТЕЛЯ"^

40 PRINT "ВВЕДИТЕ ЭЛЕМЕНТЫ ОПРЕДЕЛИТЕЛЯ

ПО СТРОКАМ "

50 FOR 1=1 ТО N

60 FOR J=I ТО N

70 INPUT X(I,J)

80 NEXT J

90 NEXT I

100 P=I:C=0

110 FOR 1=1 TO N

120 Y(I,i)=X(l,T)

130 FOR J=2 TO N

140 IF I>=J THEN K=J-I ELSE K=I-I

150 S=0

160 FOR L=I TO К

170 S=S+Y(I,L)kY(L,J)

180 NEXT L

190 Y(I,J)=X(I,J)-S

33

200 IP J>I THEN Y(I,J)=Y(I,J)/Y(I,I)

210 NEXT J

220 Z=Y(I,I)

230 IP ABS(Z)>=I THEN 250

240 Z=I0*Z:C=C-T:G0T0 230

250 P=PxZ

260 IF ABS(P)<=I0 THEN 280

270 P=P/T0:C=C+T:G0T0 260

280 NEXT I

290 PRINT "ВЕЛИЧИНА ОПРЕДЕЛИТЕЛЯ D=PxTO С,ГДЕ"

300 PRINT "P=";P,"C=";C

310 END

Применим эту программу к вычислению определителя

1 2 3

2 3 1

3 1 2

Нетрудно сосчитать, что интересующее нас значение равно —18.

Программа выдаст результат в такой форме:

Величина определителя D = P>|<10AC, где Р = 1.8, С = 1.

Рассмотрим теперь определитель следующего вида:

I х а а ..

а х а ..

а а х ..

1 а а а ..

i и

а |

а

а

х 1

п раз

Точное значение такого определителя равно:

Вычисление по этой формуле при /г = 10, *=1, а = 0,97 дает

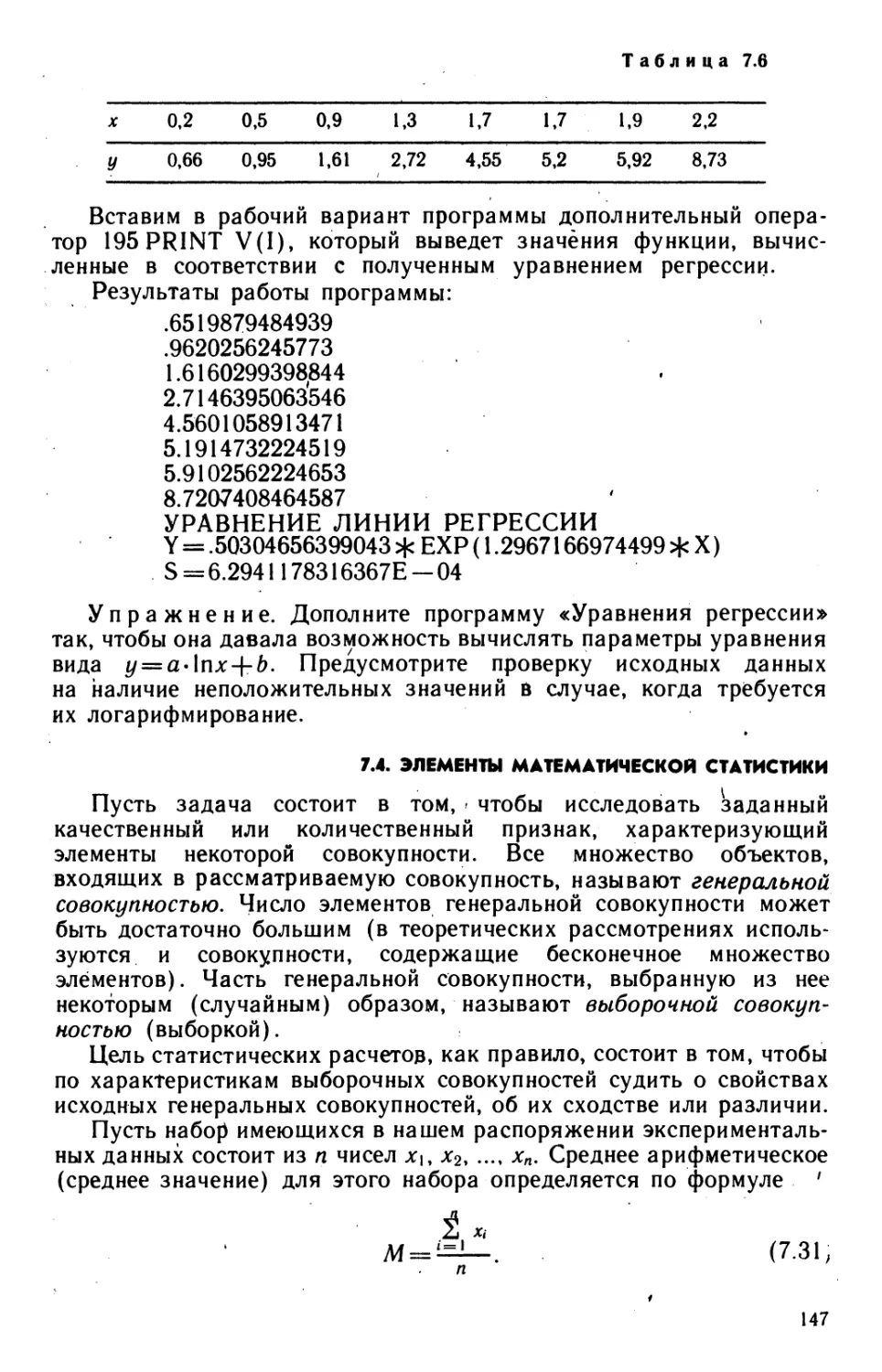

0,19151559-Ю-12. При тех же данных результат работы нашей

программы будет таким:

Вел у чина определителя D = P#10AC, где Р = 1.9151558999972,

С= —13.

34

Приведенный пример подтверждает целесообразность принятой

в программе формы представления результатов.

Упражнение. В том случае, когда исходная матрица X

является симметрической (т. е. выполняется соотношение хц = ху{

при всех /, /), элементы г-ц матрицы Z можно вычислять по формуле

гц = Уц/Уи ПРИ *'</•

Составьте программу вычисления определителя симметрической

матрицы. Предусмотрите ввод элементов лишь «правого угла»

матрицы X. Предусмотрите также размещение элементов уц и гц на

месте соответствующих элементов хц. Для контрольных расчетов

возьмите определитель симметрической матрицы из последнего

примера.

2.4. МЕТОД ПРОСТОЙ ИТЕРАЦИИ

Перепишем систему (2.1) в виде:

Х\=а\\Х\+а\2Х2 + .~ + а,\пХп + $\,

X2 = a,2\X\+<X22X2 + — + Ol2nXn + $2, (2.4)

Хп = OLn\X\ + а«2*2 + .-•. + OLnnXn + Р«,

или сокращенно:

Х{=УацХ1 + Ь (/=1, 2, ..., л).

Правая часть системы (2.4) определяет отображение F

F:yi= 2 «</*/ +Р< (/==1' 2* ••■• ")• (2-5)

преобразующее точку х(х\у х2, ..., хп) л-мерного векторного

пространства в точку у(у\, у2, ..., уп) того же пространства. Используя

систему (2.4) и выбрав начальную точку х{0)(х{°\ х2°\ ..., хп0)), можно

построить итерационную последовательность точек n-мерного

пространства (аналогично методу простой итерации для скалярного

уравнения x = f(x)):,

х(0), х(,),. ..., х(л), ... . (2.6)

Например, пусть дана система:

2х\— х2 — *з=1,

3x1—4^2+^3 = 2,

Х\—Х2 — #з==:3.

Перепишем эту систему в виде (2.4):

Х\ =3Xj— Х2 — Xz— 1,

jc2 = 3jc1—3JC2 + JC3 —2, (2.7)

Хз = Х\— Х2 — 3.

35

Примем теперь за начальное приближение, например, точку (0; 0; 0)

трехмерного пространства, подставим ее координаты в правую

часть системы (2.7) и произведем вычисления. Получим

координаты новой точки (—1; —2; —3). Используя теперь эту точку как

начальную, можно получить следующую точку (1; —2; —2) и т. д.

Тем самым будет получена последовательность точек:

(0; 0; 0), (-1; -2; -3), (1; -2; -2), ....

Оказывается, что при определенных условиях

последовательность (2.6) сходится и ее предел является решением системы (2.4),

т. е. системы (2.1). Напомним в этой связи отдельные сведения из

математического анализа ([7], [12]).

Функцию р(х, у), определяющую расстояние между точками х

и у множества X, назовем метрикой, если выполнены условия:

1) р(*. У)>0,

2) р(х, у) = 0 тогда и только тогда, когда х—у,

3) р(*, у) = р(у, *).

4) р(х, #)<р(х, z) + p(z, у).

(Множество с введенной в нем метрикой р становится

метрическим пространством.)

Последовательность точек метрического пространства

называется фундаментальной, если для любого е>0 существует такое

число N, что для всех ш, n>N выполняется неравенство р(хт, хп)<г.

Пространство называется полным, если в нем любая

фундаментальная последовательность сходится.

Пусть F — отображение, действующее в метрическом

пространстве Е с метрикой р; х и у — точки пространства Е, a Fx, Fy —

образы этих точек.

Отображение F пространства Е в себя называется сжимающим

отображением, если существует такое число а, 0<а<1, что для

любых двух точек х, у^Е выполняется неравенство

p(Fx; Л/)<а.р(х, у). (2.8)

Точка х называется неподвижной точкой отображения F, если*

Fx = x. Понятно, что применительно к системе (2.4) неподвижная

точка — это решение системы.

Для исследования вопроса о решении системы линейных

уравнений методом итераций (как, впрочем, и для многих других

приложений) исключительно важное значение имеет следующая

теорема.

Принцип сжимающих отображений. Если F — сжимающее

отображение, определенное в полном метрическом пространстве, то

существует единственная неподвижная точка х, такая, что x = Fx.

При этом итерационная последовательность, построенная для

отображения F с любым начальном членом х(0), сходится к х.

Оценка расстояния между неподвижной точкой отображения и

приближением х(Л) дается формулой. Оценка (2.9) появляется в

процессе доказательства принципа сжимающих отображений:

36

p(*> ^<Ti^ *°})' (2-9)

из которой, приняв (Л — 1 )-е приближение за нулевое {к = 1),

получаем еще одно полезное для приложений неравенство:

р(*. ^К^-р^*-'), *<*>). (2.10)

Здесь а — множитель из условия сжимаемости (2.8).

Таким образом, используя принцип сжимающих отображений,

можно заключить, что для решения системы (2.4) методом итераций

достаточно установить, что отображение F, заданное

соотношениями (2.5), является сжимающим. Если это так, то метод

итераций может быть применен к системе (2.4), причем ее решение

может быть получено с любой точностью при произвольном

начальном приближении.

2.5. ДОСТАТОЧНЫЕ УСЛОВИЯ СХОДИМОСТИ

ИТЕРАЦИОННОГО ПРОЦЕССА

Рассмотрим условия, при которых отображение (2.5) будет

сжимающим. Как следует из определения (2.8), решение этого

вопроса зависит от способа метризации пространства. Пусть

х(хи х2у ..., хп) и у(у\, у2, ..., уп) — две точки л-мерного пространства.

При практическом применении метода итерации удобно

рассматривать систему линейных уравнений в Пространстве с одной из

следующих трех метрик:

а) pi(*, у)= max \xi — yi\, (2.11)

б) р2(лг, у)=2 \х,-у,\, (2.12)

в) рз(*. У)=у£ (Xi-yif. (2.13)

Упражнение. Докажите, что пространство с каждой из

трех указанных метрик будет полным метрическим пространством.

Сформулируем сейчас условия сжимаемости отображения (2.5)

в пространствах с метриками рь р2 и р3. Эти условия выражаются

в конечном итоге; через коэффициенты при неизвестных

системы (2.4).

Итак, для того чтобы отображение F, заданное в метрическом

пространстве уравнениями (2.5), было сжимающим отображением

(см. неравенство (2.8)), достаточно выполнения одного из

следующих условий:

а) в пространстве с метрикой р{:

а = max У |а//|<1, (2.14)

37

т. е. максимальная из сумм модулей коэффициентов при

неизвестных в правой части системы (2.4), взятых по строкам, должна быть

меньше единицы;

б) в пространстве с метрикой р2:

а= max У |а/,|<1, (2.15)

т. е. максимальная из сумм модулей коэффициентов при

неизвестных в правой части системы (2.4), взятых по столбцам, должна

быть меньше единицы;

в) в пространстве с метрикой р3:

v /=1 /=1

(2.16)

т. е. сумма квадратов всех коэффициентов при неизвестных в

правой части системы (2.4) должна быть меньше единицы. Условия

(2.14) — (2.16) легко вывести. Рассмотрим для примера

условия (2.14).

Для двух точек *'(*(, *2, .., х'п) и х"(х", x'i, ..., х%) в соответствии

с (2.5) имеем: п

или по свойству абсолютной величины:

\У!-У?\< 21«</| \xj-rx?\9 i=l, 2, ..., п. (2.17)

Неравенства (2.17) усилятся, если заменить каждый модуль

\х\—х"\ значением р\(х\ х")\

\У(-У!'\< S 1а<у1-Р»(*'> *"). '=1. 2, — п-

Значение р\(х\ х"\ как постоянное число, можно вынести за знак

суммы, а сумму заменить ее максимальным значением:

\у!-уГ\<(тах У |а,7|).р,(х', *"). * = 1. 2, ..., п. (2.18)

Поскольку (2.18) справедливо при всех /=1, 2, ..., я, оно

справедливо и для того значения /, при котором \у[ — у"\ = р1(у\ у"):

PiQ/', </")<( max £ Ы-р1(х\ х"). (2.19)

Сравнивая (2.19) с (2.8), получаем условие (2.14).

Заметим, наконец, что каждое из условий (2.14) — (2.16)

является достаточным для того, чтобы отображение (2.5) было

сжимающим. Условие (2.15) является также и необходимым для

сжимаемости отображения (2.5) (в смысле метрики р2).

38

2.6. ПРАКТИЧЕСКАЯ СХЕМА РЕШЕНИЯ СИСТЕМ

ЛИНЕЙНЫХ УРАВНЕНИЙ МЕТОДОМ ПРОСТОЙ ИТЕРАЦИИ

Как следует из предыдущего, система (2.1) должна быть

сначала переписана в виде (2.4). При этом гарантией сходимости

итерационного процесса может служить выполнение хотя бы одного

из достаточных условий (2.14) —(2.16) при «погружении» системы

в пространство с одной из трех рассмотренных выше метрик.

Для обеспечения условий сходимости нужно получить систему

вида (2.4) из системы (2.1) так, чтобы коэффициенты при

неизвестных в правой части системы были существенно меньше

единицы. Этого можно достичь, если исходную систему вида (2.1) с

помощью равносильных преобразований привести к системе, у

которой абсолютные величины коэффициентов, стоящих на главной

диагонали, больше абсолютных величин каждого из других

коэффициентов при неизвестных в соответствующих уравнениях (такую

систему называют системой с преобладающими диагональными

коэффициентами). Если теперь разделить все уравнения на

соответствующие диагональные коэффициенты и выразить из каждого

уравнения неизвестное с коэффициентом, равным единице, будет

получена система вида (2.4), у которой все |а<;|<1. Выполнение

этого условия, разумеется, необходимо, но недостаточно для

удовлетворения условий сжимаемости (2.14) — (2.16). Если после

указанных выше преобразований ни одно из условий (2.14) —

(2.16) не выполняется, следует возвратиться к исходной системе

и попытаться выполнить преобразования так, чтобы добиться

лучшего эффекта. В общем случае на этот счет имеются специальные

приемы [2, 7].

Результатом установления хотя бы одного из условий (2.14) —

(2.16) является получение значения а, которое затем находит

применение в формуле оценки точности &-го приближения (2.10).

После того как сходимость установлена, можно приступить к

выполнению вычислений. Схема алгоритма метода итераций для

систем уравнений аналогична схеме метода итераций для одного

уравнения (рис. 8). За начальное приближение обычно берется

столбец свободных членов системы (2.4). На основе оценки (2.10)

получается формула, позволяющая устанавливать момент

прекращения итерационного процесса при достижении заданной точности

результата е:

р(^-1}, х*)<е(1 -а)/а. (2.20)

Здесь р — метрика, по которой была установлена сходимость

получено соответствующее значение а.

Пример 2.6.1. Решить систему (см. пример 2.2.1):

2,34а:, —4,21 х2 — 11,61*3= 14,41,

8,04х, +5,22х2 + 0,27л:з= —6,44,

3,92х, — 7,99jc2 + 8,37хз = 55,56

методом простой итерации с точностью е=10~4.

39

Получим сначала систему с преобладающими диагональными

коэффициентами. Для этого первым уравнением возьмем второе,

третьим — первое, а вторым — сумму первого с третьим:

8,04*,+ 5,22^2 + 0,27jc3 =—6,44, ,

6,26*1 — 12,20x2 — 3,24*3 = 69,97,

2,34х, -4,21x2- 11,61хз= 14,41.

Разделим теперь каждое уравнение на его диагональный

коэффициент и выразим из каждого уравнения диагональное

неизвестное:

х, = -0,6492537х2-0,033582хз-0,800995,

х2 = 0,5131147*| -0,2655737хз-5,7352459,

х3 = 0,2015503х,-0,3626184x2-1,2411714.

Теперь необходимо проверить одно из условий сходимости.

Попробуем установить сходимость по метрике р2 (см. условие (2.15)).

Замечаем, что максимальной суммой модулей коэффициентов по

столбцам будет сумма модулей коэффициентов при Х2- Однако

эта сумма не удовлетворяет условию (2.15):

0,6492537 + 0,3626184 > 1.

Невыполнение одного из условий еще не означает, что метод

итераций применить нельзя. Попробуем установить условие

сходимости в пространстве с евклидовой метрикой (см. (2.16)).

Имеем:

0,64925372 + 0,0335822 + 0,51311472 +

+ 0,26557372 +0,20155032 +0,36261842 =

= 0,4215303 + 0,0011277 + 0,2632866 +

+ 0,0705293 + 0,0412271 +0,1314921 =

=0,9291931 <: 1.

Итак, итерационный .процесс в евклидовом пространстве сходится,

причем коэффициент сжатия а = д/0,9291931 «0,96. Для

достижения точности е=10~4 приближения нужно находить до тех пор,

пока будет выполняться неравенство

р(^-,), х^)<е(1-а)/а,

где р(х(/г-,), х(/°) — расстояние между двумя последними соседними

приближениями в смысле евклидовой метрики, причем е=10~4,

а = 0,96.

Ниже приводятся программа и результаты решения заданной

системы на ЭВМ. В программе неизвестные обозначень! буквами

х, у, 2, их новые значения соответственно xl, у\% z\. Программа

печатает только искомый результат (для получения печати, всех

приближений следовало бы оператор проверки окончания

поставить вслед за оператором вывода). За начальное приближение

взята точка (0; 0; 0).

40

10 REM ИТЕРАЦИЯ

20 INPUT X,Y,Z9A,E

30 B-EXU/A)

40 X1—.6492337XY-. 033582*2-. 800993

30 Y1-.5131147XX-.26S5737XZ-5.73S2459

60 Z1-.201ЭЭ03ХХ-.3626184XY-1.2411714

70 P-8QR<(lH(>*2+<YlHr>*2+<Zl-Z>*2>

60 X-XliY-YliZ-Zl

90 IF РОВ THEN PRINTMX-M |Xi PRINTS-11 |Yi PRINT

"Z-M|Z ELSE 40

100 END

RUN

? 0, 0, 0, .96, .0001

X= 2.2930323733317

Y=-4.8154910930939

Z= .9672058621963

Полученный результат необходимо округлить в пределах

затребованной точности:

х = 2,2930; у= —4,8155; 2 = 0,9672.

При решении на ЭВМ систем с большим числом уравнений

в программе для хранения значений коэффициентов, свободных

членов, а также значений неизвестных следует использовать

массивы (для матрицы коэффициентов и свободных членов —

двумерный массив, для значений неизвестных — одномерные массивы).

В этом случае значения коэффициентов и свободных членов

естественно определять путем ввода.

Ниже приведена программа решения системы N линейных

уравнений с N неизвестными методом простой итерации. В

программе используются три массива: двумерный прямоугольный

массив A(N, N-j-1) значений коэффициентов и свободных членов

(исходная система имеет приведенный вид (2.4)), одномерные

массивы первичных и вторичных значений неизвестных — X(N) и

Y(N).

Исходными данными служат все параметры рассмотренной