/

Author: Леонтьев В.Е. Радковская Н.П.

Tags: экономика экономические науки финансы

ISBN: 5-7320-0598-6

Year: 2003

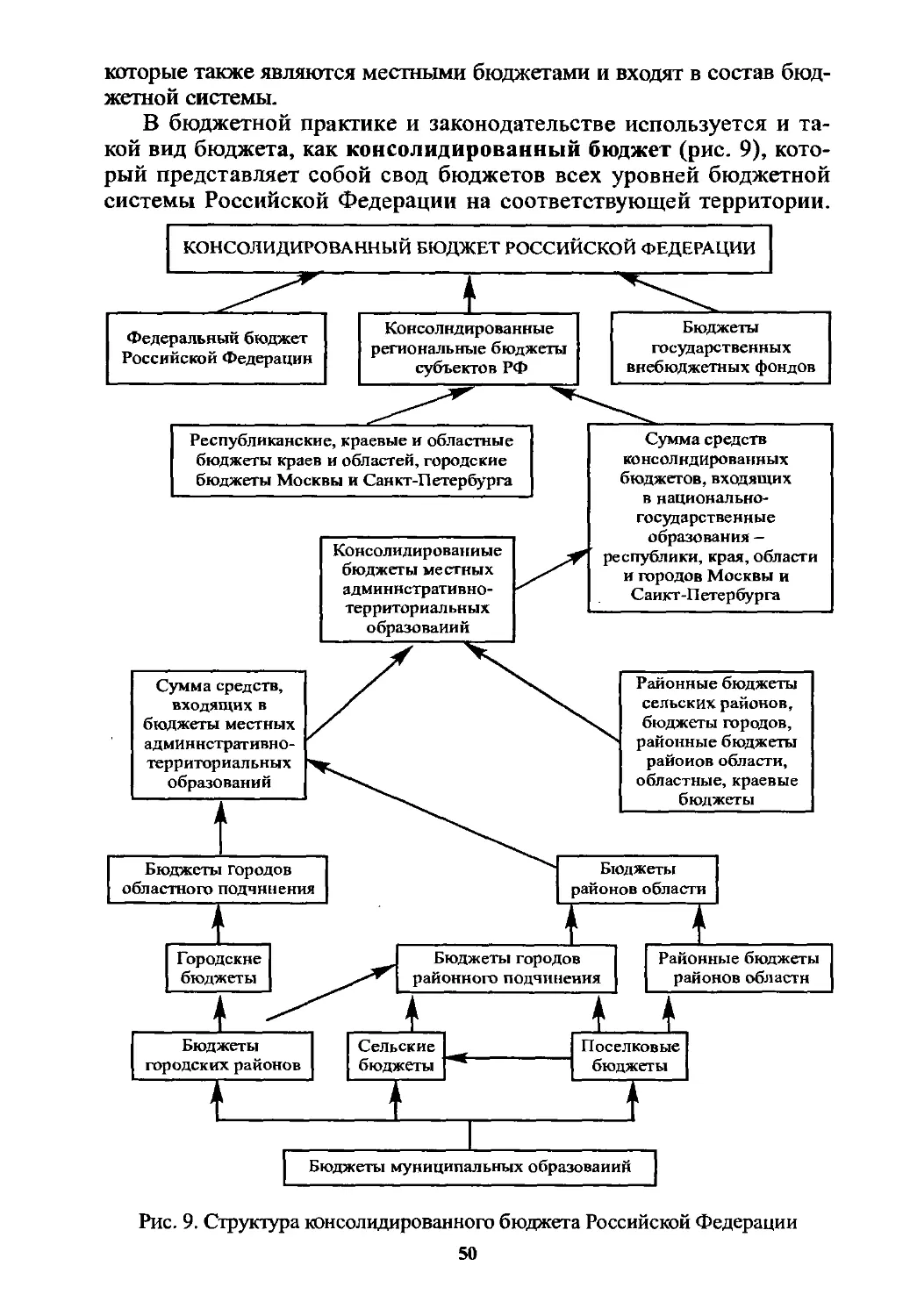

Text

САНКТ-ПЕТЕРБУРГСКИЙ ИНСТИТУТ ВНЕШНЕЭКОНОМИЧЕСКИХ СВЯЗЕЙ,

ЭКОНОМИКИ И ПРАВА

ОБЩЕСТВО «ЗНАНИЕ» САНКТ-ПЕТЕРБУРГА

И ЛЕНИНГРАДСКОЙ ОБЛАСТИ

В. Е. ЛЕОНТЬЕВ

Н. П. РАДКОВСКАЯ

ФИНАНСЫ

ДЕНЬГИ

КРЕДИТ

БАНКИ

Рекомендовано УМО в качестве учебного

пособия для студентоа, обучающихся по

специальностям: 060400 «Финансы и кредит»,

060500 «Бухгалтерский учет, анализ и аудит»,

060600 «Мировая экономика», 351200

«Налоги и налогообложение» на рукопись

«Финансы, деньги, кредит и банки».

САНКТ-ПЕТЕРБУРГ

2003

ББК 65.26

Л 47

Рецензенты

доктор экономических наук, профессор Г. Н. Белоглазова,

доктор экономических наук, профессор В. И. Колесников,

доктор экономических наук, профессор Ю. А. Соколов

Л 47

Леонтьев В. Е., Радковская Н. П.

Финансы, деньги, кредит и банки: Учебное пособие-СПб.:

Знание, ИВЭСЭП, 2003,- 384 с.

ISBN 5-7320-0598-6

(Общество «Знание» Санкт-Петербурга и Ленинградской обл.). 3000 экз.

В учебном пособии рассматриваются теоретические и практические воп-

росы по всем разделам курсов «Финансы», «Деньги, кредит, банки», «Финан-

сы, денежное обращение и кредит». В нем обстоятельно изложены все разде-

лы курсов в соответствии с новыми государственными образовательными

стандартами для экономических специальностей.

Учебное пособие рассчитано на студентов, аспирантов и преподавателей

экономических специальностей. Оно также будет полезно широкому кругу

практических работников государственных органов, предприятий.

ББК 65.26

ISBN 5-7320-0598-6

9 7 8 5 7 3 2 0 0 5 9 8 1

ISBN 5-7320-0598-6

© В.Е. Леонтьев, Н.П. Радковская, 2003

© ИВЭСЭП, 2003

ПРЕДИСЛОВИЕ

Становление и развитие рыночных отношений в Российской Феде-

рации предопределили повышение роли денег, финансов, кредита и, со-

ответственно, основных стоимостных показателей, характеризующих

конкретные результаты деятельности общегосударственного органа уп-

равления экономикой и хозяйствующих субъектов. Научные разработки

в области финансов, денег, кредита и других наук должны служить ба-

зой для создания практического инструментария в решении стоящих

перед государственной властью и экономикой проблем.

Сегодня уже можно подвести определенный итог развитию эконо-

мики страны на переходном этапе и предложить новые подходы к реше-

нию стоящих задач при помощи системы финансово-кредитного меха-

низма. Рекомендации в сферах государственного управления и

деятельности хозяйствующих субъектов в границах международного и

государственного регулирования денежных, финансовых и кредитных

отношений на будущее должны быть теоретически обоснованы и под-

креплены практическими материалами.

Новые требования в соответствии с государственными образователь-

ными стандартами высшего профессионального образования определя-

ют новые структуры учебных программ и содержание учебнных посо-

бий по дисциплинам: «Финансы, денежное обращение и кредит»,

«Финансы», «Деньги, кредит, банки». Структура данного пособия Не-

традиционна. Тем не менее, она полностью соответствует программам

подготовки студентов в рамках экономических специальностей. В со-

временных условиях цифровые материалы не являются показательны-

ми, поэтому в учебном пособии они не нашли отражения в большом

количестве. К сожалению, обучение студентов в рамках экономичес-

ких специальностей проводится фактически раздельно, но, следуя ло-

гике, оно должно базироваться на предварительном получении общих,

фундаментальных знаний и в том числе в области финансов, денежного

обращения и кредита. Основная задача учебного пособия состоит в том,

чтобы дать комплексное представление о сущности денег, финансов, кре-

дита, финансовой, денежной, кредитной и банковской системах в со-

временных условиях и возможных путях развития отечественной эко-

номической системы и деятельности хозяйствующих субъектов в рамках

государственного управления и регулирования экономики.

Конечно, успешная работа менеджера и экономиста на конкретном

рабочем месте в значительной степени зависит от уровня подготовки их

по специальным дисциплинам, однако не менее важным являются об-

щее представление о сущности и понимание действия законов и законо-

мерностей, экономических критериев и показателей, собственных прав

и обязанностей.

Текст учебного пособия в соответствии со стандартами и логикой

изложения разделен на три самостоятельных и в то же время взаимо-

связанных раздела, в которых рассматриваются базовые проблемы учеб-

ных курсов. Так, в первом разделе «Финансы» раскрываются вопросы

сущности и функций финансов и их роль в системе денежных отноше-

ний, содержание государственных и муниципальных финансов, финан-

сов негосударственного сектора экономики - организаций (предприя-

тий и корпораций), страхования, коммерческих банков, а также

организации международных финансовых отношений. Во втором раз-

деле «Деньги» рассматриваются вопросы теории денег и денежного

обращения, государственного регулирования и организации наличного

и безналичного оборота, денежной и валютной систем, управления ин-

фляцией. Третий раздел «Кредит и банки» посвящен раскрытию вопро-

сов сущности кредита, экономического и организационного содержа-

ния банковской системы, государственного регулирования и надзора за

деятельностью кредитных организаций. В заключительной части пред-

ложены тематические контрольные вопросы для самопроверки студен-

тов и базовый список рекомендуемой экономической литературы.

Раздел I. ФИНАНСЫ

Глава 1

СУЩНОСТЬ ФИНАНСОВ,

УПРАВЛЕНИЕ ФИНАНСАМИ

1.1. СУЩНОСТЬ И ФУНКЦИИ ФИНАНСОВ,

ИХ РОЛЬ В СИСТЕМЕ ДЕНЕЖНЫХ ОТНОШЕНИЙ

На современной стадии развития общества и мирового хозяйства,

когда товарно-денежные отношения носят всеохватывающий характер,

основные экономические категории, имеющие денежную оценку, при-

обрели всеобщий характер. В современной экономической науке и на

практике использование этих категорий является обязательным с точки

зрения осознания глубинных процессов в политике и экономике а также

для использования их в управлении на макро- и микроуровне. Считает-

ся общепризнанным, что все экономические отношения в обществе опос-

редованы стоимостными экономическими категориями. Финансы явля-

ются одной из таких категорий товарно-денежного хозяйства наряду с

деньгами, кредитом, товаром, прибылью и др. На уровне восприятия

денежные отношения и финансовые отношения, так же как деньги и

финансы, трудноразличимы. Однако, в отличие от денег, финансы все-

гда неосязаемы, а финансовые отношения в своей основе могут носить

не только денежный, но и товарный характер, выраженный в стоимост-

ной оценке. Такое внешнее проявление финансовых отношений приве-

ло к различным толкованиям понятия и сущности финансов.

Не вносит определенности и слово «финансы», которое произошло

от латинского слова financia, что означает «денежный платеж». Кроме

того, следует учитывать, что само слово претерпело коренные измене-

ния в зависимости от степени развития товарно-денежных отношений

от fine (документ, подтверждающий взносы или уплату на ранних ста-

диях развития товарного хозяйства), finis (окончание, финиш), fiscus (кор-

зина, казна), finance (денежный платеж), public finance (совокупность

публичных доходов и расходов). Как видно из определений, слово «фи-

нансы» близко к слову «деньги», но не аналогично ему.

Нерешенность вопросов определения понятия, сущности и функций

финансов на политическом и общеэкономическом уровнях, их противо-

речивое толкование явились причиной искажения практических процес-

сов в области финансовой политики государства на макро- и микроуров-

5

нях. В экономических кругах практически все денежные отношения и

расчеты (на предприятиях и в организациях всех форм собственности, в

инвестиционных институтах, банковской сфере, домашнем хозяйстве и

др.), имеющие стоимостное выражение, стали причислять к финансовым.

Финансы в широком смысле слова представляют собой систе-

му экономических денежных отношений по поводу формирования

и использования денежных фондов и средств государства в соот-

ветствии с присущими им функциями.

В отечественной теории финансов существует множество сокращен-

ных и расширенных определений финансов. Зарубежные теории также

исследуют финансы с разных точек зрения, не приходя к единому тол-

кованию понятия и их сущности. Попытки сформулировать понятие и

сущность финансов предпринимали такие классики экономической на-

уки, как Г. Юсти, А. Смит, Д. Рикардо, Ж. Б. Сэй, К. Г. Рау, В. Петти,

К. Т. Эеберг, Дж. М. Кейнс, Р. Кан, П. Самуэльсон, Ф. Тэйлор, А. Хан-

сен, Дж. Р. Хикс и др.; российские ученые: В. Н. Татищев, Ф. С. Салты-

ков, М. Д. Чулков, В. И. Даль, А. Л. Поленов, С. Е. Десницкий,

В. Г. Чантладзе, Г. М. Точильников, А. Анисимов, А. И. Буковецкий,

Н. Н. Любимов, В. П. Дьяченко, А. М. Александров, А. М. Бир-

ман, Э. А. Вознесенский, А. Г. Зверев и др.; современные ученые-

экономисты Б. М. Сабанти, А. Ю. Казак, М. В. Романовский,

Л. А. Дробозина, Л. П. Павлова, В. К. Сенчагов, Н. Г. Сычев, М. К. Шер-

менев и др.

Финансы являются исторической экономической категорией, отра-

жающей отношения товарно-денежного хозяйства, которая прошла дол-

гий путь развития и трансформации. Каждая эпоха внесла определен-

ные коррективы в использование категории финансов в экономике

государств, дополнения и изменения в систему управления ими. Исто-

рический характер финансов как экономической категории свидетель-

ствует и о том, что ее основные сущностные характеристики не изменя-

ются и не должны изменяться с развитием мирового хозяйства.

Терминологическая же путаница в отечественной и зарубежной эконо-

мической литературе не должна стать тормозом в обособлении финан-

сов как экономической категории в составе общей системы денежных

отношений.

Для определения сущности финансов прежде всего необходимо вы-

делить отличительные признаки финансов по сравнению с деньгами как

экономической категорией, выражающей определенные экономические

отношения.

В обществе все экономические отношения условно подразделяются

на денежные и натуральные, имеющие стоимостную оценку и не имею-

щие ее. Совокупность денежных отношений представляет собой опре-

деленную систему отношений, каждое из звеньев которой имеет свое

назначение. В целом все звенья системы взаимообусловлены и взаимоза-

висимы и учитывают стратегические и тактические тенденции развития.

6

Одна часть денежных отношений обслуживает воспроизводствен-

ный процесс, то есть является объективно необходимой для воспроиз-

водственного процесса. Это такие отношения, как рынок товаров, работ

и услуг, рынок капиталов, рынок кредитов, рынок денег, которые приво-

дят к приросту имеющихся ресурсов в обществе, прибыли в предпри-

нимательских структурах, имущества в собственности граждан, пред-

приятий и т. д. в соответствии с экономическими законами и разделением

труда и капитала. Другая часть денежных отношений возникает и функ-

ционирует вне воспроизводственного процесса и связана с перераспре-

делением денежных ресурсов и других средств, имеющих стоимостную

оценку, в силу наличия государства как органа управления экономикой

и выполнения им своих функций. Именно эти отношения, формирую-

щие денежные фонды и средства, необходимые для выполнения функ-

ций общегосударственного органа управления, в экономической лите-

ратуре и обозначаются как финансы. К финансам относят и отношения

по их распределению и использованию денежных фондов и средств,

связанных с функционированием общегосударственного управления.

Следует иметь в виду, что денежные фонды и средства различают-

ся между собой в зависимости от целевого признака. Первые (фонды) —

имеют строго целевой порядок формирования и использования средств,

вторые (средства) - не имеют заранее закрепленной системы формиро-

вания и целей использования. Действующая практика натурализации

расчетов не должна быть абсолютизирована и отделена от денежных

отношений, так как все они основаны на пересчете в стоимостное выра-

жение. Она свидетельствует о неразвитости товарно-денежных отноше-

ний в обществе, слабой способности общегосударственного органа

выполнять свои функции, о внешних условиях хозяйствования и поли-

тических мотивах.

Финансы выражают систему экономических денежных и нату-

ральных отношений, имеющих стоимостную оценку, между различ-

ными субъектами хозяйствования.

В отечественной экономической литературе различают денежные

отношения, связанные с процессом воспроизводства совокупного об-

щественного продукта, и денежные отношения, связанные с существо-

ванием органов государственного управления.

Вне зависимости от наличия государства воспроизводственный про-

цесс невозможно осуществить без регулярных возмещений стоимости

израсходованных ресурсов и средств производства (С), без расчетов по

оплате труда за израсходованные трудовые ресурсы (V) и без получения

прибыли (М). Таким образом, первичное распределение стоимости со-

вокупного общественного продукта общества всегда осуществляется без

участия государства, на основе и в соответствии с действием объектив-

ных экономических законов общественного развития. Экономические

категории, используемые в этом процессе, - деньги, цена, заработная

плата, прибыль, доход и другие.

7

I Финансы как экономическая категория с точки зрения методо-

лоппгявляются категорией надстройки и не участвуют в процессе пер-

вичного распределения совокупного общественного продукта. Кроме

того, использование финансовых отношений в управлении экономикой

зависит от совокупности и полноты выполняемых органом государствен-

ной власти своих функций.

Необходимость в государственном управлении и регулировании пе-

рераспределения денежных средств появляется на вполне определен-

ной стадии развития общества и в дальнейшем совершенствуется. Од-

нако не следует делать общих выводов на основе практики организации

различных систем общественного производства (идеального рыночно-

го хозяйствования или жесткого централизованного управления эконо-

микой). При идеальном рынке роль государства очень незначительна и

все процессы происходят на принципах рыночного хозяйства - в дей-

ствительности таких государственных устройств еще не существовало.

При жестком централизованном управлении («командно-административ-

ные системы» или унитарные государства) роль государства преувели-

чена и оно вправе вмешиваться в процессы распределения и перерас-

пределения совокупного общественного продукта. Поэтому в реальных

условиях хозяйствования государство через публичные финансы управ-

ляет процессами перераспределения этого продукта, а через систему

государственного финансового регулирования организует процесс вос-

производства в хозяйствующих субъектах.

Публичные финансы как экономическая категория оперируют таки-

ми категориями, как бюджет, валовой внутренний продукт, совокупный

общественный продукт, национальный доход, государственный долг,

налоги и т. п., а в хозяйствующих субъектах - это цена, прибыль, норма-

тивы отчислений, издержки, доход, налоги и др.

В зарубежной литературе вся совокупность денежных отношений,

связанных с воспроизводственными процессами, относится к состав-

ным частям менеджмента, и одной из них является финансовый менед-

жмент. Финансы же трактуются как публичные (государственные) фи-

нансы, то есть денежные отношения, необходимые только для

функционирования общегосударственного органа управления. Поэтому

заранее проведена грань между стоимостными и денежными отноше-

ниями внутри хозяйствующих субъектов и финансами. Причем следует

иметь в виду, что в практической деятельности каждое самостоятельно

развивающееся государство принимает различные варианты организа-

ции финансов (кейнсианские, монетаристские, рыночные и другие эко-

номические модели, в том числе экономико-математические).

В настоящее время экономика России развивается в сложных усло-

виях неразвитости отечественной науки и значительного влияния зару-

бежных теоретических разработок и выкладок. Особенность России

состоит в существенной доле государственной собственности, в исклю-

чении из денежного оборота земли, богатств недр, в низкой заработной

8

плате работников, неразвитости банковской сферы и рынка ценных бу-

маг, слабости государственной власти и законодательной базы хозяй-

ствования хозяйствующих субъектов и т. п., что не да,ет возможности

переноса зарубежных моделей организации общественного производ-

ства и денежных, в том числе финансовых, отношений. Реальность и

стратегия развития требуют разработки собственного механизма орга-

низации экономики, управления и финансов в рамках функционирова-

ния общегосударственного органа управления.

Финансовыми отношениями можно считать денежные отноше-

ния, обусловленные фактом существования общегосударственного

органа управления экономикой и необходимостью выполнения им

своих функций.

Экономической наукой доказана объективность действия экономи-

ческих законов развития общества и поступательное движение разви-

тия экономики. В практической деятельности общегосударственного

органа управления направленность действия экономических законов

должна играть решающую роль и приближаться к полному учету требо-

ваний в принятых законодательных актах. Объективность организации

финансовых отношений зависит от многих факторов функционирова-

ния самого общегосударственного органа и звеньев его управления.

Организация финансов, как системы отношений, предусматривает обя-

зательность использования всеми хозяйствующими субъектами и госу-

дарством установленных требований, зафиксированных в законодатель-

ных актах и нормативных документах, с соответствующими правами,

обязательствами и ответственностью.

Финансовые отношения имеют императивную (волевую) фор-

му организации и государственно-властную (законодательно зак-

репленную) форму проявления для всех хозяйствующих субъектов.

Как известно, финансы являются классической экономической ка-

тегорией наряду с такими, как товар, деньги, капитал и др. Все они име-

ют двойственный характер и выражают определенные экономические

отношения и одновременно имеют материально-вещественную сторо-

ну. Отсюда возникает необходимость условного разграничения взаимо-

связанных понятий финансов и финансовых отношений. Последние

выражают сущность финансов, в то время как сами финансы олицетво-

ряют собой не только отношения, но и денежные фонды и средства как

продукт этих отношений. С помощью финансов общегосударственный

орган управления изымает в свое распоряжение и образует свои доходы

из части совокупного общественного продукта в форме формирования

централизованных и децентрализованных денежных фондов и средств.

Финансы являются важнейшим звеном экономики любого государства,

оказывая существенное влияние на воспроизводственные процессы,

организуя процессы формирования фондов и средств и процессы их

распределения. В результате в обществе формируются разнообразные

денежные фонды и суммы средств - централизованные (бюджеты), де-

9

централизованные (в хозяйствующих субъектах в соответствии с нор-

мами законодательства), резервные (централизованные и децентрали-

зованные) и денежные средства, используемые на разнообразные, но

заранее не определенные цели.

Конкретные направления использования указанных денежных фон-

дов и сумм средств в порядке перераспределения устанавливаются об-

щегосударственным органом управления. В процессе управления эко-

номикой для обеспечения функционирования самого государства, для

создания рациональной структуры и развития воспроизводственных

процессов в зависимости от принятой экономической политики и стра-

тегии развития. В настоящее время в промышленно-развитых странах

доля средств, перераспределяемых через централизованные денежные

фонды, колеблется от 30 до 50 процентов.

Финансы как система экономических денежных отношений фор-

мируют и опосредуют формирование и использование централизо-

ванных и децентрализованных денежных фондов и сумм средств,

используемых на выполнение государством своих функций во всех

областях деятельности.

Финансовые отношения представляют собой обособленную часть

экономических денежных отношений. Специфика финансов как эконо-

мической категории проявляется в их функциональном назначении, т. е.

экономическом предназначении. И в этих функциях проявляется то об-

щее и те особенности, что связывают и отличают категорию «финансы»

с более общей категорией «деньги».

Экономическое предназначение финансов проявляется в трех

функциях:

* формирования денежных фондов (доходов) и средств,

использования денежных фондов (доходов) и средств,

* контрольной функции.

Под содержанием первой функции финансов понимается способ-

ность через финансовые отношения сформировать централизованные

(государственный бюджет и государственные внебюджетные фонды и

другие доходы государства) и децентрализованные (хозяйствующих

субъектов) денежные фонды и суммы средств, полученные в процессе

перераспределения совокупного общественного продукта. Кроме того,

через систему государственного регулирования финансы могут способ-

ствовать формированию этих фондов (доходов) и средств в процессе

первичного распределения совокупного общественного продукта. В пер-

вом варианте проявление функции возникает в процессе отношений

хозяйствующих субъектов с государством по налоговым платежам, от-

числениям в бюджетные и внебюджетные фонды и т. п., во втором слу-

чае — в процессе применения на практике норм и нормативов, правил

ведения бухгалтерского и налогового учета и др.

Во второй функции через организацию финансов общегосударствен-

ный орган управления обязан производить дальнейшее перераспреде-

10

ление средств денежных фондов для рационального выполнения госу-

дарством его функций в части решения общегосударственных задач в

оперативной и стратегической деятельности. Так, например, в числе

основных можно назвать расходы на содержание бюджетной сферы,

обслуживание государственного долга, финансирование структурной

перестройки и реструктуризации экономики, инвестирование средств

на финансовый рынок и др.

Контрольная функция присуща многим экономическим категориям

и имеет специфические особенности относительно категории финан-

сов. Она реализуется в сочетании с первой или со второй функцией. По

сути, контрольная функция присуща управлению, в том числе государ-

ственному. Так как финансы являются категорией, тесно связанной с

функционированием государства, то и ей свойственна эта функция. Кон-

кретное проявление содержания контрольной функции осуществляется

в ходе деятельности финансовых, налоговых, таможенных и других го-

сударственных органов, реализующих на практике финансовую поли-

тику государства.

Отсутствие единой точки зрения на общие вопросы теории финан-

сов отрицательно сказывается на практической деятельности общего-

сударственного органа управления экономикой и хозяйствующих субъек-

тов. Нельзя игнорировать также исходные положения теории в подходе

к функциям финансов и их роли в системе денежных отношений. Со-

держание функции экономической категории должно быть свойственно

только этой категории и проявляется оно в экономическом предназначе-

нии. Роль экономической категории характеризует конкретные резуль-

таты ее использования в реальной экономической и хозяйственной дея-

тельности государства и хозяйствующих субъектов.

Финансы как система экономических отношений занимают одно

из важнейших обособленных мест в системе денежных отношений или,

по определению некоторых авторов, в «денежном хозяйстве» страны.

Экономическая политика в современной России впервые за всю исто-

рию существования последней зависит от состояния денежной системы

страны и мирового валютного рынка. Классические функции денег в

настоящее время выполняются либо слабо, либо вообще не выполняют-

ся. В экономической среде уже не говорится о выполнении деньгами

функций накопления, мировых денег, средства платежа, меры стоимос-

ти и т. д. В отдельных экономических трудах отечественных ученых все

денежные отношения сводятся к финансовым, а финансовые отноше-

ния считаются синонимом денежных отношений (финансы представля-

ют собой денежное хозяйство страны). Все это связано как с отсутстви-

ем четкой экономической и финансовой политики в развитии

государства, так и с немалым влиянием зарубежной науки и практики

на организацию воспроизводственного процесса с учетом современно-

го рынка труда и капиталов, сдвигов в международном разделении сфер

государственного влияния.

11

Опыт развития экономики России последних лет показывает, что

за основу организации невозможно принимать идеалистические мо-

дели управления, а тем более переносить ранее применяемые на бу-

дущее развитие. Экономика любого государства специфична и не

может быть рассчитана по факторным моделям. Если за основу орга-

низации принимается одна модель развития, то необходимо учиты-

вать множество факторов, не свойственных ей. Так, принимая моне-

таристскую модель регулирования экономики и денежной системы

со стороны общегосударственного органа управления, необходимо

особое внимание уделять таким экономическим категориям, как фи-

нансы, финансовый рынок, кредит, капитал, цена, прибыль, заработ-

ная плата. Однако следует не забывать при этом, что в основе их раз-

вития находится воспроизводственный процесс с его экономическими

законами и механизмом выполнения. Существенное влияние на ис-

пользование моделей оказывают и внешние факторы, связанные с

неидеальностью функционирования международных экономических

рынков.

Денежные отношения (деньги), являясь важнейшей категорией то-

варного хозяйства, сегодня становятся в России наиболее значимой и

существенной категорией всей экономической системы управления го-

сударством по сравнению с такими, как товар, цена, финансы, кредит,

прибыль, доход, предпринимательский доход и заработная плата и др.

Именно этой экономической категории свойственно функционировать

как системе отношений. Каждая из экономических категорий отражает

определенную сторону воспроизводственного процесса и оказывает

влияние на выполнение функционального предназначения более общей

категории. Причем следует учитывать и сильное взаимное влияние

категорий между собой. Так, например, невозможно объяснить (или пре-

дусмотреть) финансовые кризисы только назначением финансов, валют-

ные кризисы — законами денежного обращения, банковские кризисы —

правилами кредитования, государственный долг - политическими ре-

шениями и т. п.

Роль финансов в система денежных отношений, как и некоторых

других категорий заключается в полноте выполнения ими своих функ-

ций по формированию и использованию централизованных (государ-

ственный бюджет и государственные внебюджетные фонды) и децент-

рализованных (хозяйствующих субъектов) денежных фондов и сумм

денежных средств, а также в возможности осуществления контроля за

их рациональностью функционирования в рамках единой системы. К

сожалению, в современной России роль финансов во многом зависит от

неразработанности законодательства, отсутствия единой и долговремен-

ной системы управления и регулирования со стороны общегосударствен-

ного органа, организационной разрозненности надзирающих и контро-

лирующих органов и от других факторов.

12

Итак, финансы - это система экономических денежных отноше-

ний, имеющая императивную форму образования по поводу пере-

распределения совокупного общественного продукта (главным

образом, национального дохода), выражающая процессы формиро-

вания и использования централизованных и децентрализованных

денежных фондов и средств с целью выполнения государством сво-

их функций и принимающая законодательно закрепленный харак-

тер использования.

Контрольные вопросы

1. Назовите основные причины, порождающие финансы.

2. Дайте определение финансов.

3. Определите понятие государственных финансов.

4. Какие экономические отношения относятся к финансовым отношениям?

5. Раскройте экономическую сущность финансов как экономической категории.

6. Назовите функции финансов.

7. Какова роль финансов?

1.2. ОСНОВЫ ИСПОЛЬЗОВАНИЯ ФИНАНСОВ

В ОБЩЕСТВЕННОМ ВОСПРОИЗВОДСТВЕ

Процесс общественного воспроизводства в любом обществе вклю-

чает Цсебя четыре стадии: производство, обмен, распределение и по-

требление.

Все эти стадии обязательны для воспроизводства, и отсутствие од-

ной из них означает прекращение всего процесса. Каждая из стадий

использует ряд категорий, участие которых может быть прямым или кос-

венным (опосредованным). Даже в простом натуральном хозяйстве ка-

кая-то часть продукции направляется на обмен, а часть — подлежит рас-

пределению. В развитом товарно-денежном хозяйстве преобладающая

часть продукции направляется на обмен, который выражен в денежном

выражении.

t На первой стадии (производство) происходит соединение в пред-

принимательских структурах трех компонентов (видов ресурсов, капи-

тала) - орудий труда, предметов труда, самого труда. В результате про-

изводится продукт, имеющий потребительную стоимость и стоимость.

На этой стадии используются такие основные категории, как издержки,

заработная плата, кредит, товар, прибыль, доход и другие, и создается

совокупный общественный продукт (С + V).

Стадия обмена практически не создает новой потребительской сто-

имости, однако увеличивает стоимость продукта, товара или услуги. На

этой стадии кроме указанных категорий используются такие, как расхо-

ды, цена, стоимость, налоги, отчисления и др. Товар, имеющий сто-

имость, сравнивается с общественно необходимыми издержками и пред-

стает на рынке через рыночную цену, на которую влияют многие внешние

факторы.

13

На третьей стадии (распределение) происходит процесс первич-

ного распределения созданного продукта (совокупного общественного

продукта - СОП) на составные части (С + V + М) и процесс вторичного

распределения (перераспределения) национального дохода (V + М). Из

совокупного общественного продукта в процессе распределения выде-

ляется доля, предназначенная на возмещение предметов и орудий тру-

да, использованных на стадии производства и обмена. Оставшаяся часть

распределяется между собственником и работниками, принимавшими

участие в производстве и обмене. В процессе перераспределения доля

заработной платы работников и доходов (прибыли) собственников ак-

кумулируется в общегосударственные фонды, и таким образом форми-

руется основная часть средств централизованных и децентрализован-

ных фондов накопления и потребления. Финансы, как основной

перераспределительный механизм, не только аккумулируют денежные

средства в фондах, но и организуют их использование в соответствии

со своими функциями и государственной политикой.

На заключительной стадии воспроизводства часть средств исполь-

зуется на общегосударственные нужды, содержание надстроечных ин-

ститутов, бюджетной сферы, другая часть средств направляется в вос-

производственный процесс. Соотношение этих частей определяется

большим числом факторов, основными из которых являются: уровень

жизни населения, структурная перестройка экономики, состояние фи-

нансового рынка и долга, устойчивость национальной валюты, конку-

рентоспособность, состояние технологии производства и др.

Совокупный общественный продукт состоит из двух основных ча-

стей: стоимости израсходованных на производство продукции (това-

ров, работ и услуг) средств производства, капитала - С, стоимости ра-

бочей силы и прибавочной стоимости (прибыли) - V + М. Однако

следует учитывать условность такого деления, так как в нем не учиты-

вается часть стоимости, израсходованной на внепроизводственные

нужды. Представленная схема условна и в последовательности ста-

дий воспроизводства.

Финансы в той или иной степени, как и денежные отношения,

опосредуют все стадии общественного воспроизводства.

Так, на первой стадии через финансовые инструменты опосредо-

ванно регулируются: состав и количественное выражение издержек (со-

став затрат, нормы амортизации и др.), сферы предпринимательской

деятельности (монополисты, малое предпринимательство и др.), уро-

вень налогообложения и отчислений в зависимости от величины израс-

ходованных ресурсов (налоги и отчисления, относимые на издержки,

минимальный размер оплаты труда и др.), ограничения на вложения в

коммерческие расходы, правила привлечения средств на финансовый

рынок и т. д.

14

Участвуя в процессе обмена, финансы также опосредованно регу-

лируют системы и порядок расчетов, формирование цен и расценок,

правила международного обмена и расчетов и др.

На стадии распределения совокупного общественного продукта

на С + V + М опосредованное влияние финансов осуществляется че-

рез установление норм оплаты труда, ограничения в получении при-

были (доходов), правил использования свободных денежных средств

и т. д.

В процессе распределения С + V финансы принимают непосред-

ственное участие в формировании централизованных и децентрализо-

ванных денежных фондов и сумм средств государства и хозяйствую-

щих субъектов через механизмы исчисления и уплаты налогов и

отчислений из V и М. Однако следует учитывать, что одновременно

происходит и процесс использования средств, например на сферу ус-

луг, образование и здравоохранение, оборону и т. п. Последние ведь

тоже платят налоги, средства которых направляются на формирование

фондов. И так далее.Ща этой стадии распределения национальный

доход делится на фонд накопления и фонд потребления и практически

одновременно происходит использование денежных средств по направ-

лениям.

Фонд накопления состоит из средств, предназначенных для рас-

ширения воспроизводства и для образования резервных фондов. Основ-

ными направлениями использования средств являются вложения в эко-

номику и создание государственных и страховых фондов. Формирование

доходов и расходование средств производится в пределах бюджета, ут-

вержденного до начала года, однако на практике происходит опереже-

ние расходов, то есть необходимость произвести расходование средств

наступает раньше, чем сформированы доходы. В таких случаях исполь-

зуется механизм привлечения государственного кредита.

Средства этого фонда направляются на оборону, управление, под-

держку промышленности и сельского хозяйства, малого и среднего пред-

принимательства и т. п.

Фонд потребления также состоит из двух составных частей: средств

фонда общественного потребления и средств фонда личного потребле-

ния. Через фонды общественного потребления государство организует

финансирование просвещения, здравоохранения, социального страхо-

вания и обеспечения. Средства этих фондов также реализуются через

бюджет государства. Фонд личного потребления подразделяется на фон-

ды личных накоплений и фонды потребления, однако формирование и

расходование средств не затрагивает финансовый механизм распреде-

ления.

Соотношение между объемами средств фондов накопления и потреб-

ления и количеством используемых фондов определяется многими фак-

торами, и в том числе: экономическим развитием хозяйства страны, вли-

15

янием международного разделения труда и капитала, инвестиционной

сферой, государственным устройством, уровнем техники и технологии,

устойчивостью национальной валюты и т. д. Точно определить все со-

отношения практически невозможно, так как не рассчитывается общий

финансовый потенциал государства и экономики, нет фактических дан-

ных о формировании и использовании средств резервных фондов и фон-

дов личного потребления, значительна роль теневого сектора в эконо-

мике страны.

Контрольные вопросы

1. Назовите стадии процесса воспроизводства.

2. Какова роль финансов в распределительном процессе?

3. Какие фонды относятся к денежным и какие к финансовым?

4. Назовите отличие денежных фондов от денежных средств.

1.3. ФИНАНСОВАЯ ПОЛИТИКА,

УПРАВЛЕНИЕ ФИНАНСАМИ

Финансовые отношения формируются в систему отношений в соот-

ветствии с разрабатываемой общегосударственным органом управления

финансовой политикой. Она является составной частью экономической

политики. Экономическая же политика стоит в одном ряду с социаль-

ной, национальной, оборонной, внешней и внутренней политикой, дру-

гими звеньями общей государственной политики. Система финансовых

отношений является обособленной частью системы экономических де-

нежных отношений, соответственно и финансовая политика является

составной частью денежной политики.

В свою очередь, финансовая политика включает в себя бюджетную,

налоговую, таможенную, ценовую, инвестиционную, денежную поли-

тику в силу обозначенных целей и задач в соответствии с действием

экономических законов. Кроме того, следует учитывать, что в рамках

общегосударственной финансовой политики все хозяйствующие субъек-

ты также разрабатывают свою собственную политику.

Финансовая политика (в широком смысле слова) - это опреде-

ление конечных целей, конкретных задач и организация управле-

ния финансами с целью выполнения ими своих функций с учетом

действия экономических законов развития общества.

Финансовая политика (в узком смысле слова) - это совокуп-

ность методологических основ, форм и методов, направленных на

достижение эффективности в мобилизации, распределении и ис-

пользовании финансовых ресурсов общества с целью выполнения

государством его функций, поставленных целей и конкретных за-

дач.

СЦелью финансовой политики является обеспечение стабильного

поступательного развития экономики государства и хозяйствующих

16

субъектов на основе использования финансовых отношений и финансо-

вого потенциала.

ОДель финансовой политики проявляется в выполнении конкретных

стратегических задач и решении тактических вопросов использования

функцйонального предназначения финансов. Конкретные стратегичес-

кие задачи финансовой политики зависят от внешних и внутренних ус-

ловий, наличия финансовых ресурсов, организации товарно-денежных

отношений, государственного устройства и т. п. Поэтому в зависимости

от влияния внешних условий финансовая политика может быть: незави-

симой, частично зависимой, зависимой; ресурсосберегающей и ресур-

сосохраняющей; политикой унитарного или федерального государства;

развитой, слаборазвитой и неразвитой.

Финансовая стратегия ориентирована на длительный период разви-

тия экономики и направлена на решение задач конкретного этапа разви-

тия экономики, и реализация ее представляет собой этапы общей стра-

тегии. Эта стратегия заключается в своевременном изменении методов

и форм организации финансовых отношений в соответствующий пери-

од времени для достижения определенных целей.

К основным стратегическим: задачам финансовой политики Рос-

сии на современном этапе можно отнести:

• финансовую устойчивость развития экономики;

• финансовую независимость государства;

• обеспечение платежеспособности государства и хозяйствующих

субъектов.

Основные тактические задачи финансовой политики состоят в сле-

дующем:

обеспечение макроэкономической сбалансированности;

• достижение бюджетного профицита;

• снижение государственного долга;

• стабилизация национальной валюты и снижение уровня инфляции;

• разработка и утверждение стабильного финансового законодательства

в сфере функционирования общегосударственного органа и хозяйству-

ющих субъектов;

• организация финансового контроля;

• сосредоточение финансовых ресурсов в руках государства и хозяй-

ствующих субъектов и др.

Свои обособленные задачи в рамках единой цели решают и состав-

ные части финансовой политики.

(Бюджетная политика решает такие задачи, как определение:

• доли валового внутреннего продукта, концентрируемой в бюджете;

• доли валового внутреннего продукта, распределенной между феде-

ральной властью и субъектами Федерации;

• структуры расходной части бюджета;

• сумм расходов, распределяемых между бюджетами разных уровней;

17

• доли федерального бюджета из совокупной суммы консолидирован-

ного бюджета;

• задач управления государственным долгом;

• дефицита или профицита бюджета;

и т. п.

v Налоговая политика может быть:

• политикой с высоким уровнем налогообложения, когда государство

устанавливает максимальные ставки налогообложения;

• политикой «разумных» налогов, когда предпринимательские струк-

туры максимально выводятся из-под налогообложения;

• политикой, предусматривающей достаточно высокий уровень нало-

гообложения предпринимательских структур при значительной соци-

альной поддержке граждан.

Однако при функционировании любой модели налогообложения

налоговая политика решает следующие задачи:

• фискальные — мобилизация денежных средств в бюджеты всех уровней;

• экономические или регулирующие - стимулирование или ограниче-

ние развития сфер экономики, деловой активности внутри страны;

• социальные — перераспределение средств в интересах определенных

социальных групп;

• международные - укрепление экономических связей с другими стра-

нами и преодоление неблагоприятных условий для платежного ба-

ланса;

• контролирующие - организация контроля при помощи систем и ме-

тодов налогообложения за деятельностью хозяйствующих субъектов

и граждан.

СГаможенная политика представляет собой специфическую область

налоговой и ценовой политики со своими обособленными формами и

методами влияния на экономику государства. Используя арсенал инст-

рументов таможенной политики, общегосударственный орган управле-

ния может ограничивать или расширять доступ на внутренний рынок

импортных товаров и услуг, сдерживать или поощрять экспорт товаров

и услуг. Цели применения различных видов таможенной политики свя-

заны с задачами общеэкономической политики, необходимостью попол-

нения доходов бюджета и созданием условий для роста экономического

потенциала государства на внутреннем и мировом рынке.

Ценовая политика решает ряд специфических задач. К ним отно-

сятся:

• регулирование и корректировка цен и тарифов на товары (работы и

услуги) предпринимательских структур-монополистов;

• формирование и утверждение цен на использование или реализацию

естественных ресурсов страны - недр, земли, водных, лесных и дру-

гих ресурсов;

• управление ценами предпринимательских структур в базовых отрас-

лях и в отраслях, имеющих стратегическое назначение, и другие.

18

(Инвестиционной политикой признается политика, направленная

на использование в экономике страны имеющихся финансовых ресур-

сов и резервов с целью вложения денежных средств в наиболее перс-

пективные и стратегические направления и сферы хозяйствования. Ин-

вестиционная политика включает в себя такие виды, как кредитная

политика, политика на финансовом рынке, политика по отношению к

инвестиционным институтам. Основными задачами инвестиционной по-

литики являются аккумулирование свободных денежных средств в ру-

ках определенных инвестиционных фондов, предпринимательских

структурах, в том числе в коммерческих банках, и их использование на

финансовом и кредитном рынках.

Денежная политика является самостоятельным видом по отно-

шению ^финансовой политике. Однако, решая задачи регулирования

эмиссии денег и их заменителей, а также задачи стабилизации нацио-

нальной валюты, она является составной частью финансовой полити-

ки. Именно через эмиссионную политику происходит корректировка

доходов и расходов государственного бюджета, государственное регу-

лирование инфляционных процессов. Контроль и регулирование со-

стояния национальной валюты по отношению к другим видам валют

позволяют регламентировать доходы и расходы государственного бюд-

жета и проводить реальную оценку капитала хозяйствующих субъек-

тов в стране и за рубежом, оценивать экономическую безопасность

государства.

Финансовая политика в области международных отношений

имеет свои особенности. Она связана как с внутренними условиями хо-

зяйствования, так и с международным законодательством. Составной

частью этой политики является таможенная политика, политика управ-

ления государственным кредитом, государственным долгом и условия

международных договоров в области использования финансовых отно-

шений.

Финансовая политика на рынке ценных бумаг характеризуется

системой организации отношений на рынке кредитов, капиталов, денег

и всех видов ценных бумаг.

Управление финансами представляет собой совокупность мер

общегосударственного органа по реализации финансовой полити-

ки государства, обеспечению целенаправленного и непрерывного

функционирования финансового механизма с целью выполнения

системой финансов своего функционального назначения.

Финансовая политика позволяет соединить воедино возможности

управления (регулирования со стороны государства), которые присущи

финансам, с конкретными формами и методами, организацией органов

управления финансовой системой.

В любом государстве управление финансами должно базироваться

на главных методологических принципах, которые должны быть осно-

19

вой организации финансовых отношений для всех сфер хозяйствования

и звеньев финансовой системы. Эти принципы:

• единство целей и задач;

• макроэкономическая сбалансированность ресурсов всех сфер хозяй-

ствования;

• соблюдение требований экономических законов;

• достоверность;

• гласность;

• учет конкретных исторических и внешних условий;

• учет прошлого опыта;

• обеспечение рациональности структуры финансов и финансового

механизма;

• создание финансовых резервов;

• сосредоточение основных финансовых ресурсов в руках государства;

• контроль со стороны общества за формированием и использованием

ресурсов.

Однако следует учитывать, что, разрабатывая конкретные направле-

ния финансовой политики, можно использовать и другие принципы,

дополняющие вышеназванные (о чем будет сказано ниже).

(управление финансами может быть обособлено в перспективное (стра-

тегическЗЕ)7тёкущее и оперативное. В связи с этим и создается структура

органов, организующих процесс. От характера финансового управления

зависят применение соответствующей системы мероприятий по реализа-

ции финансовой политики, а также функциональные обязанность и от-

ветственность органов государственной власти и управления. /

I Систему мероприятий и способов достижения целей можно пред-

ставить в виде финансового механизма, в который входят следующие

звенья: финансовые методы, финансовые рычаги, правовое обеспече-

ние, нормативное обеспечение, информационное обеспечение (рис. 1).

Рис. 1. Финансовый механизм управления

Финансовые методы имеют важнейшее функциональное значение.

В состав основных методов управления входят методы общегосудар-

ственного управления и регулирования: финансового и экономического

анализа; финансового планирования; прогнозирования; программиро-

вания; стимулирования и ответственности; налогообложения; кредито-

вания и самокредитования; организации .системы расчетов, инвестиро-

вания и др.

20

Применение методов зависит от организации самого процесса уп-

равления:

• Прямое управление. Такое управление применяется в субъектах уп-

равления, которые полностью находятся в распоряжении общегосу-

дарственного органа. Однако оно не может затрагивать тех экономи-

ческих отношений, которые не зависят от функционирования

государства.

• Регулирование. Финансовое регулирование осуществляется по тем

направлениям, которые частично могут корректироваться общегосу-

дарственным органом управления. К таким направлениям относятся:

бюджетное, налоговое, таможенное, валютное, кредитно-денежное,

инвестиционное, ценовое и т. п. регулирование. Формы финансового

регулирования могут быть различными:

- прямое - когда общегосударственный орган управления законода-

тельно устанавливает финансовые отношения (например, введение

прямых или косвенных налогов);

- косвенное - когда общегосударственный орган вводит отдельные

ограничения, которые могут повлиять на финансовые отношения

(например, льготы и санкции при налогообложении, квоты, нормы

расходов, ставки налогов);

- смешанное - когда прямое и косвенное регулирование использу-

ются вместе.

Финансовые рычаги представляют собой совокупность показа-

телей, участвующих в управлении: совокупный общественный продукт;

национальный доход; валовый внутренний продукт; прибыль (доход);

финансовые санкции; курсы валют; ставки кредитов, налоги и нена-

логовые платежи; финансовые санкции и льготы; расходы; доходы

и т. п.

Правовое обеспечение предусматривает определенное сочетание

основных положений, отраженных в официальных документах: Зако-

ны, Указы Президента, Постановления правительства, инструкции, при-

казы и письма министерств и ведомств, уставы хозяйствующих субъек-

тов, международные договоры.

Нормативное обеспечение организации финансового управления

состоит в применении: норм, нормативов, тарифов, рекомендуемых ме-

тодов и методик расчетов и т. д.

Информационное обеспечение системы финансового управления

предполагает использование таких принципов управления, как учет про-

шлого опыта, тенденций развития, влияние внешних и внутренних фак-

торов на методы и инструменты управления и др.

В процессе управления сочетаются разнообразные методы, показате-

ли, информационная база, законодательство, нормы и нормативы и т. п.

Субъектами управления финансами являются как руководящие орга-

ны, так и руководимые ими хозяйствующие субъекты (рис. 2).

21

Рис. 2. Система организации и взаимодействия субъектов управления

финансами Российской Федерации

Управление финансами представляет собой процесс, который орга-

низуют и которым руководят органы государственной власти в соответ-

ствии с законодательство^

Как видно из рис. 2, процесс управления финансами предусматри-

вает единство управляющей и управляемых систем.

Общее управление финансами осуществляют высшие органы госу-

дарственной власти. Хозяйствующие субъекты - предпринимательские

структуры являются управляемой системой. Однако в систему госу-

22

дарственной власти и государственного управления входят хозяйствую-

щие субъекты как субъекты управления, выполняющие функции и зада-

чи предпринимательской структуры:

• Федеральное Собрание, которое регламентирует деятельность фи-

нансовой системы, устанавливает взаимоотношения всех хозяйству-

ющих субъектов, утверждает федеральный бюджет и финансовое за-

конодательство;

• Президент Российской Федерации имеет право «вето» на введение

финансового законодательства. Он утверждает бюджет, контролиру-

ет деятельность правительства; (

• Правительство Российской Федерации готовит проект государ-

ственного бюджета, выступает как центр оперативного и текущего

управления финансами и включает в свой состав многие министер-

ства и ведомства, на которые возложены обязанности и ответствен-

ность по направлениям развития экономики;

• Счетная палата Российской Федерации контролирует расходова-

ние и целевое назначение федеральных денежных средств;

• Министерство экономики Российской Федерации является руко-

водящим органом в выработке стратегии экономического развития и

разрабатывает баланс финансовых ресурсов страны;

• Министерство финансов Российской Федерации осуществляет

общее руководство в финансовой сфере и исполнение бюджета; орга-

низует разработку бюджета и его исполнение; участвует в разработке

плана финансовых ресурсов страны; ведет контроль за финансово-

хозяйственной деятельностью организаций и предприятий всех форм

собственности;

• Федеральное казначейство организует кассовое исполнение бюд-

жета и является подразделением Министерства финансов РФ;

- Министерство по налогам и сборам Российской Федерации и Фе-

деральная служба налоговой полиции являются контролирующими

органами во взаимоотношениях хозяйствующих структур с государ-

ством;

• Министерство государственного имущества Российской Федера-

ции организует управление государственным имуществом с целью

получения доходов неналогового характера и налогов, уплачиваемых

государственными организациями и предприятиями;

• Федеральная комиссия по ценным бумагам контролирует деятель-

ность участников фондового рынка;

• Система учреждений Центрального банка Российской Федерации

(Банка России) формирует денежно-кредитную политику и осуществ-

ляет кассовое исполнение бюджета, а также ведет контроль за дея-

тельностью кредитных учреждений.

• Предпринимательские структуры - хозяйствующие субъекты

являются субъектами управления финансами.

23

В понимании определения и сущности предпринимательства, пред-

приятий, предпринимательских структур в экономической теории и прак-

тике много необозначенных вопросов.

Под предприятием (предпринимательской структурой) в миро-

вой теории принято понимать объединение производственных элемен-

тов (труда, капитала, апроприированных естественных сил) с целью

получения прибыли как замкнутую в себе, самостоятельную организа-

цию, глава которой (хозяин, мастер, предприниматель - вообще) имеет

право распоряжаться данными элементами по собственному усмотре-

нию. Предприятие, по его субъекгу, может быть как частным, так и пуб-

личным в соответствии с международной классификацией (государствен-

ное, муниципальное, межгосударственное и т. п.), единоличным и

коллективным (когда предпринимателем является одно или несколько

лиц).

Предприниматель является представителем единого предприятия

(предпринимательской структуры) как хозяйствующего субъекта. Он

ставит цель и регулирует средства ее достижения. Он служит постоянно

действующим органом экономического учета, определяющим внутрен-

нее строение предприятия и отношение его к внешнему миру. Он под-

бирает элементы производства, следит за наиболее целесообразной их

комбинацией, производит подмену одних элементов другими (субсти-

туирует). Он же устанавливает наиболее выгодное отношение своего

предприятия к рынку.

Характерная особенность предпринимательства заключается в

том, что предприниматель организует предприятие и управляет им

с целью получения прибыли. В крупном производстве его организа-

торская функция сводится к минимуму (даже к нулю), когда единолич-

ное начало в организации уступает место акционерному. Предпринима-

телем на частном единоличном предприятии является собственник

имущества. В акционерных предприятиях отдельный частный собствен-

ник перестает быть предпринимателем и становится лишь владельцем

имущества, предпринимателем же становится коллективный собствен-

ник, функции которого выполняет владелец контрольного пакета акций

(доли) предприятия.

Сложным вопросом предпринимательства является создание и дея-

тельность крупных предпринимательских систем (структур), где органи-

заторская функция и функция управления отделяются от предпринимате-

ля и передаются работникам предприятия (внешне предпринимательские

функции отделяются от предпринимателя).

Таким образом, в состав хозяйствующих субъектов - предпринима-

тельских структур (предприятий) входят: индивидуальные предприни-

матели, организации (предприятия и корпорации) всех организацион-

но-правовых форм и сфер хозяйствования, унитарные (государственные

и муниципальные) предприятия и учреждения, государство (в лице об-

24

щегосударственного органа управления), которые выполняют функции

организации и управления с целью получения прибыли (увеличения

национального дохода).

Проведение финансовой политики в субъектах Федерации,

а также управление финансами на региональном уровне осуществляют

административно-территориальные и муниципальные подразделения

соответствующих финансовых учреждений.

Объектами управления финансов являются финансовые отноше-

ния, возникающие между субъектами управления. К ним относятся фи-

нансовые отношения по формированию централизованных и децентра-

лизованных денежных фондов, бюджетных фондов, внебюджетных

фондов, инвестиционных фондов, фондов и средств предприниматель-

ских структур, организаций и учреждений; финансовые отношения по

использованию этих денежных фондов и средств; отношения, связан-

ные с контролем за финансово-хозяйственной деятельностью хозяйству-

ющих субъектов.

Контрольные вопросы

1. Дайте определение государственной финансовой политики.

2. Раскройте экономическое содержание государственной финансовой поли-

тики.

3. Каковы цели и задачи государственной финансовой политики?

4. Охарактеризуйте содержание государственной финансовой политики по

направлениям.

5. Дайте определение хозяйствующему субъекту, хозяйствующему субъек-

ту - предпринимательской структуре.

6. Что такое государственное управление финансами?

7. В чем содержание финансового механизма и функции основных его звеньев?

8. Какие методы относятся к финансовым?

9. Какие задачи решают органы управления государственными финансами?

10. Дайте характеристику звеньев управления финансами.

1.4. ФИНАНСОВОЕ ПЛАНИРОВАНИЕ,

ПРОГРАММИРОВАНИЕ И ПРОГНОЗИРОВАНИЕ

К одному из основных методов управления финансами относят про-

цесс финансового планирования на уровне общегосударственного орга-

на управления и на уровне хозяйствующих субъектов. Как и управление

в целом, планирование представляет собой деятельность, направленную

на решение проблем и задач в будущем. Степень разработанности пла-

нов зависит от используемой исходной базы, многовариантности полу-

чаемых результатов и т. п. Финансовое планирование является состав-

ной частью экономического планирования и решает конкретные задачи,

связанные с организацией финансов.

Исходными моментами финансового планирования являются: нали-

чие и сочетание ресурсов, полный учет требований экономических за-

25

конов, учет внешних и внутренних факторов, уровень развития товар-

но-денежных отношений, наличие и законодательное закрепление цели

и поставленных задач.

Финансовое планирование - это целенаправленная деятельность

людей в процессе отражения и применения требований экономических

законов в практике формирования, распределения и использования цен-

трализованных и децентрализованных денежных фондов и средств,

выражающаяся в движении совокупного общественного продукта в со-

ответствии с поставленными целями.

В процессе финансового планирования оценивается состояние фи-

нансов, финансовых ресурсов, резервов и определяются потенциальные

возможности увеличения финансовых ресурсов страны в целом и об-

щегосударственного органа управления в частности. Именно в процес-

се финансового планирования определяются все основные методы и

формы воздействия финансового механизма на экономику.

Основным видом финансового планирования, безусловно, является

централизованное (государственное) планирование; финансовое плани-

рование в хозяйствующих субъектах (в том числе предпринимательс-

ких структурах) должно быть подчинено централизованному или увяза-

но с ним. С другой стороны, централизованное финансовое планирование

зависит от децентрализованного, так как последнее является исходной

базой развития.

Основными объектами финансового планирования являются:

• Планирование формирования централизованных и децентрализован-

ных денежных фондов и средств.

Планирование распределения централизованных и децентрализован-

ных денежных фондов и средств.

• Планирование использования централизованных и децентрализован-

ных денежных фондов и средств.

• Контроль за формированием, распределением и использованием

централизованных и децентрализованных денежных фондов и

средств.

Финансовое планирование складывается из следующих взаимосвя-

занных этапов (рис. 3).

Основной задачей финансового планирования является обеспечение

сбалансированности финансовых ресурсов, доходов и резервов, нахо-

дящихся в руках общегосударственного органа управления и хозяйству-

ющих субъектов, с необходимыми расходами. При этом следует учиты-

вать и соблюдение пропорциональности как между доходами и

расходами, так и внутри структуры ресурсов, доходов, резервов и внут-

ри структуры расходов.

Финансовые планы (бюджеты) являются конкретным проявлением

этапов финансового планирования. Доходы и расходы, отраженные в

них, составляют баланс финансовых ресурсов страны (рис. 4).

26

ЭТАПЫ ФИНАНСОВОГО ПЛАНИРОВАНИЯ

Рис. 3. Основные этапы финансового планирования

Относительная обособленность отдельных звеньев предопределя-

ется необходимостью учета:

• методами и формами, применяемыми для формирования и использо-

вания денежных фондов и средств;

• возможностями перераспределения финансовых ресурсов;

• информационной базой прогнозов.

Самым верхним звеном финансовых планов является Баланс фи-

нансовых ресурсов Российской Федерации, который включает в себя

все имеющиеся ресурсы и резервы, доходы и средства, находящиеся в

стране. К ним относятся и средства, находящиеся в распоряжении об-

щегосударственного органа управления, и средства, находящиеся в ру-

ках хозяйствующих субъектов. Этот план разрабатывается Министер-

ством экономики РФ и Министерством финансов РФ для возможности

организации управления через распределительные процессы, организу-

емые общегосударственным органом управления. В балансе отражают-

ся ресурсы, резервы и доходы государства, денежные фонды и средства

хозяйствующих субъектов и граждан, которые могут быть распределе-

ны и перераспределены в масштабе всей страны.

Консолидированный бюджет РФ составляется Министерством фи-

нансов РФ в форме баланса, где отражаются ресурсы, резервы и дохо-

ды, находящиеся в руках общегосударственного органа управления, и

направления их использования.

27

Рис. 4. Общая схема финансовых планов, входящих в баланс финансовых

ресурсов России

Другие финансовые планы составными частями входят в Баланс

финансовых ресурсов РФ и отражают определенные его особенности,

характерные черты. Так, например, государственный кредит выделяет-

ся в самостоятельное звено в связи с тем, что ему свойственны специ-

фические формы финансово-кредитных отношений по привлечению и

возврату в централизованные фонды денежных средств из разных ис-

точников.

Показатели финансовых планов являются исходными данными для

анализа финансового состояния страны и общегосударственного орга-

на управления, информационной базой для расчета конкретных показа-

телей и разработки программ. Система финансовых планов позволяет

выявить взаимосвязи, тенденции, изменения факторов и результатов.

28

Планирование финансовых показателей осуществляется с помощью

нескольких методов. Основные из них:

• балансовый;

• расчетно-аналитический;

• нормативный;

• оптимизации плановых заданий;

• сетевой;

• экономико-математический;

• программно-целевой.

Конкретными способами и приемами плановых расчетов финансо-

вых показателей являются прогнозирование и программирование.

Финансовое прогнозирование - это расчет и обоснование финан-

совых показателей, которые используются в процессе принятия управ-

ленческих решений. Прогноз представляет собой расчет определенно-

го показателя при заранее заданных условиях, параметрах движения.

Финансовые прогнозы являются составной частью финансовых планов

и выработки финансовой полтики, цель финансового прогнозирова-

ния - определение возможного объема источников и объема финансо-

вых ресурсов, резервов, средств, источников их формирования, а также

направления их использования. Прогнозы позволяют наметить различ-

ные варианты показателей финансовых планов (бюджетов), обосновать

методы и формы реализации финансовой политики. Суть прогнозов

проявляется наиболее полно в экспертных оценках.

Финансовое программирование представляет собой совокупность

методов финансового планирования, использующих программно-целе-

вой подход. В основу этих методов легли сформулированные цели, за-

дачи и средства их достижения. Они предполагают:

построение моделей динамики значений финансовых показателей в

зависимости от используемых факторов;

возможность использования современных методов финансового ана-

лиза;

• установление наиболее эффективных источников ресурсов, резервов

и доходов общегосударственного органа управления и хозяйствую-

щих субъектов;

• установление приоритетов в направлениях использования средств

общегосударственного органа управления и хозяйствующих субъек-

тов;

• выбор вариантов для принятия управленческих решений по коррек-

тировке финансовых показателей и финансовой политике в целом;

• согласование целей и мероприятий в краткосрочном и долгосрочном

периодах в процессе реализации финансовой политики.

При использовании в планировании методов финансового програм-

мирования учитываются не только назначение и размеры имеющихся

ресурсов, резервов и средств, но и ожидаемый частный и суммарный

эффекты и потери.

29

Контрольные вопросы

. 1. Что такое государственное финансовое планирование, финансовое про-

граммирование и финансовое прогнозирование?

2. Каковы объекты государственного финансового планирования?

3. Назовите основные этапы государственного финансового планирования.

4. Что представляет собой баланс финансовых ресурсов государства?

5. Назовите звенья, входящие в баланс финансовых ресурсов государства,

региона, муниципального образования.

6. Укажите основные методы и приемы государственного финансового пла-

нирования.

1.5. ФИНАНСОВЫЙ КОНТРОЛЬ

Контроль представляет собой одну из основных функций общегосу-

дарственного органа управления экономикой, состоящую в системати-

ческой проверке субъектов и объектов контроля.

Финансовый контроль - это деятельность общегосударственного

органа управления экономикой в лице законодательных и исполнитель-

ных органов власти всех уровней и специально созданных учреждений,

состоящая в проверке обоснованности процессов движения совокупно-

го общественного продукта по формированию и использованию цент-

рализованных и децентрализованных денежных фондов и средств.

Субъектами финансового контроля являются все хозяйствующие

субъекты, включая государственные органьГуправленйя^предпринима-

тельскиеструкгуры всех форм собственности и организационно-право-

вых форм и т. и.

Финансовый контроль - это стоимостной контроль. Он осуществля-

ется во всех сферах воспроизводственного процесса и сопровождает

процесс движения денежных фондов и средств. Поэтому объектом фи-

нансового контроля являются экономические денежные отношения.

Финансовый контроль включает в себя надзор и контроль за соблю-

дением экономического и финансового законодательства хозяйствую-

щими субъектами в процессе формирования и использования денеж-

ных фондов и средств, оценку эффективности финансово-хозяйственных

операций и обоснование целесообразности произведенных затрат и рас-

ходов.

Финансовый надзор представляет собой самостоятельную сферу

контроля за деятельностью хозяйствующих субъектов с целью соблю-

дения законодательства в области лицензирования, квотирования и дру-

гих ограничений или разрешений при совершении финансовых и де-

нежных операций. Он предполагает выполнение надзорной функции

органами управления в части соблюдения законодательно установлен-

ных правил, норм и нормативов.

Финансовый контроль способствует реализации финансовой поли-

тики государства, созданию условий для финансовой стабилизации.

30

К вопросам сферы контроля относятся: разработка, рассмотрение,

утверждение и исполнение бюджетов всех уровней и государственных

внебюджетных фондов и контроль за финансовой деятельностью дру-

гих звеньев государственных финансов. Финансовый контроль за дея-

тельностью других хозяйствующих субъектов затрагивает лишь сферу

выполнения денежных обязательств перед государством, включая на-

логи и другие обязательные платежи, соблюдение законности и целесо-

образности при расходовании выделенных им бюджетных субсидий и

кредитов, установленных правил организации денежных расчетов, ве-

дения бухгалтерского учета и финансовой отчетности.

Объектами финансового контроля являются денежные отношения,

распределительные и перераспределительные процессы при формиро-

вании и использовании денежных фондов и средств, а конкретными кон-

тролируемыми стоимостными показателями - прибыль, доходы, рента-

бельность, издержки.

Государственный финансовый контроль проводится органами зако-

нодательной (представительной) и исполнительной власти Российской

Федерации.

На федеральном уровне таким органом является Парламент Россий-

ской Федерации, который осуществляет контроль при рассмотрении и

утверждении проекта федерального бюджета и отчета о его исполне-

нии. ~

Органом финансового контроля Государственной Думы и Совета

Федерации является Счетная палата Российской Федерации. Деятель-

ность ее направлена на: все субъекты хозяйствования, независимо от

форм собственности, ведомственной и общественной принадлежности;

органы местного самоуправления, общественные организации, если они

оперируют средствами федерального бюджета, используют или управ-

ляют федеральной собственностью, если им предоставлены налоговые,

таможенные льготы либо иные преимущества. Однако она не может

осуществлять контроль за деятельностью организаций, подведомствен-

ных субъектам Федерации и органам местного самоуправления. К тому

же, она не наделена правами самостоятельного применения мер воздей-

ствия к нарушителям.

На уровне субъекта Федерации такие же задачи выполняют конт-

рольно-счетные палаты.

Органом финансового контроля по линии исполнительной власти

является Министерство финансов Российской Федерации, которое кон-

тролирует исполнение бюджета и расходование государственных средств

и фондов. Финансовые органы субъектов Федерации также наделены

правами осуществления государственного финансового контроля за ис-

пользованием бюджетных средств соответствующего уровня.

Особая роль в осуществлении государственного финансового конт-

роля отводится действующему при Министерстве финансов РФ Конт-

рольно-ревизионному управлению (КРУ), имеющему территориальные

31

и местные подразделения. В соответствии с действующим законодатель-

ством КРУ: проводит ревизии и проверки финансово-хозяйственной

деятельности предприятий и организаций, использующих средства фе-

дерального бюджета; контролирует фактическое наличие денежных

средств и товарно-материальных ценностей в бюджетных учреждени-

ях; осуществляет встречные проверки организаций, связанных с реви-

зуемым объектом; разрабатывает предложения по результатам ревизии

и контролирует их выполнение; сообщает заинтересованным органам

факты и обстоятельства крупных хищений и недостач денежных средств

и товарно-материальных ценностей.

Федеральное казначейство также является органом государственно-

го финансового контроля в составе Министерства финансов РФ. Глав-

ное управление казначейства занимается контролем за соблюдением

действующего законодательства в части исполнения федерального бюд-

жета Российской Федерации и бюджетов федеральных внебюджетных

фондов, а территориальные органы контролируют поступление и исполь-

зование бюджетных средств федерального бюджета и федеральных

бюджетных фондов на территории субъектов Федерации.

Задачами органов государственного налогового контроля является

соблюдение налогового законодательства, систематизация учета, отчет-

ности, контроль за налогоплательщиками и объектами, подлежащими

налогообложению, и проведение налоговых проверок. В соответствии с

законодательством РФ такими полномочиями наделены Министерство

по налогам и сборам и таможенные органы (в случаях, предусмотрен-

ных Налоговым кодексом РФ). Кроме того, в соответствии с положени-

ями Таможенного кодекса РФ таможенные органы имеют полномочия

в области контроля при перемещении товаров через таможенную гра-

ницу России.

Деятельность Федеральной службы налоговой полиции Российской

Федерации регламентируется Налоговым кодексом РФ и Законом о ней,

но к налоговым органам она не относится. К функциям налоговой поли-

ции относятся предупреждение, выявление, пресечение и расследова-

ние нарушений налогового законодательства, которые классифициру-

ются как преступления или административные правонарушения и носят

оперативно-розыскной характер.

Кроме того, финансовый контроль осуществляется и другими госу-

дарственными органами: Центральным банком Российской Федерации

(Банком России), Министерством государственного имущества и Ми-

нистерством по антимонопольной политике и поддержке предпринима-

тельства Российской Федерации, Федеральной комиссией по ценным

бумагам Российской Федерации и др.

Финансовый контроль включает в себя проверку:

• соблюдения требований экономических законов (оптимальности про-

порций в распределении и перераспределении национального дохода);

• составления и исполнения бюджета (бюджетный контроль);

32

• эффективности использования ресурсов хозяйствующих субъектов;

• налоговых взаимоотношений.

Перед финансовым контролем стоят следующие задачи:

• обеспечение своевременности и полноты выполнения обязательств

перед бюджетом в соответствии с законодательством;

• выявление внутрипроизводственных резервов увеличения финансо-

вых ресурсов и результатов;

• организация сбалансированности между источниками финансовых

ресурсов и размерами имеющихся денежных средств.

Исходной информацией для осуществления финансового контроля

является отчетная документация, поэтому важную роль в обеспечении

качества контроля играют:

• уровень организации бухгалтерского, бюджетного, налогового учета

в хозяйствующих субъектах;

• уровень организации контроля;

• применяемые виды контроля и методы его проведения.

В зависимости от организаций (субъектов), осуществляющих фи-

нансовый контроль, различают следующие виды контроля: _