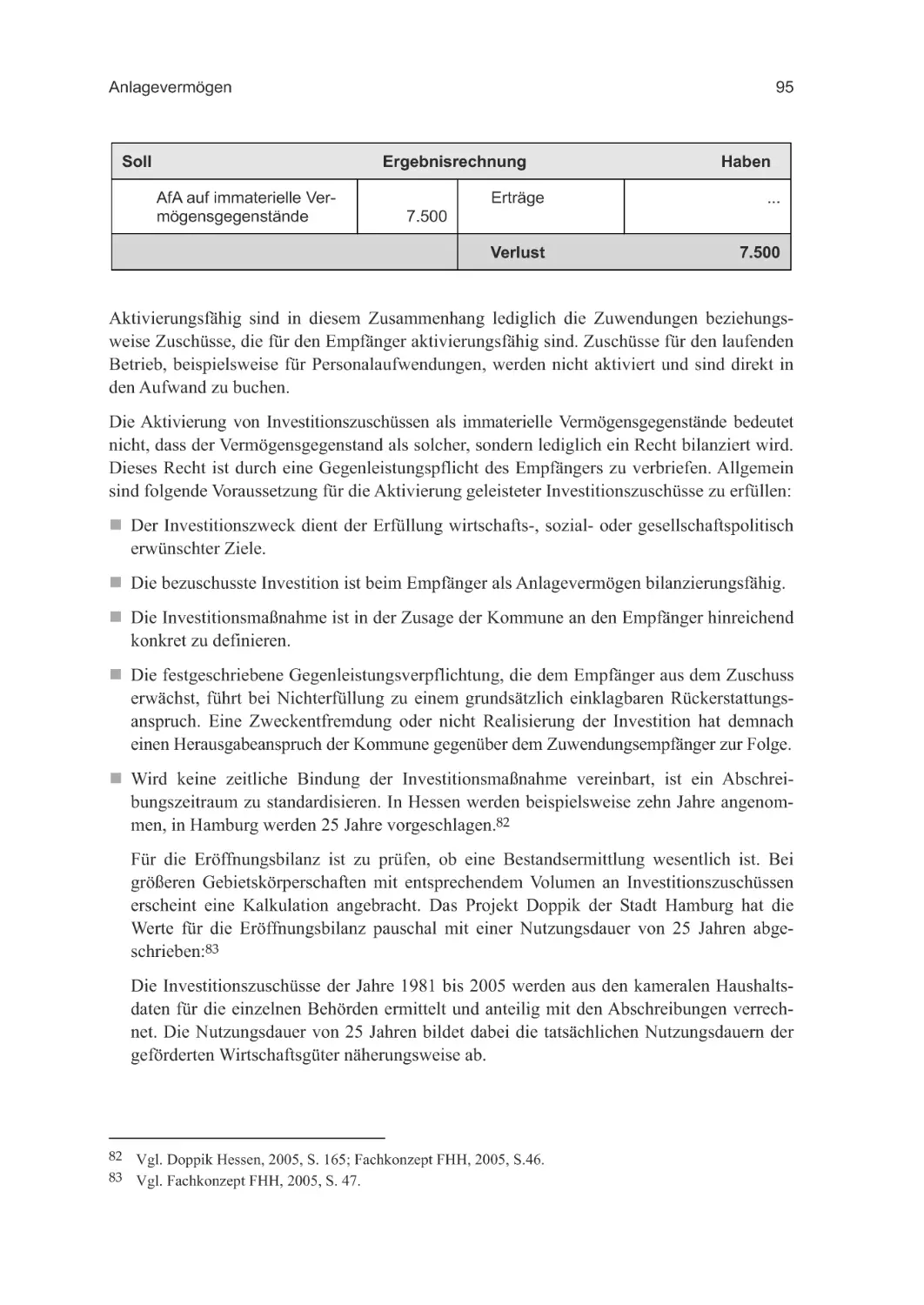

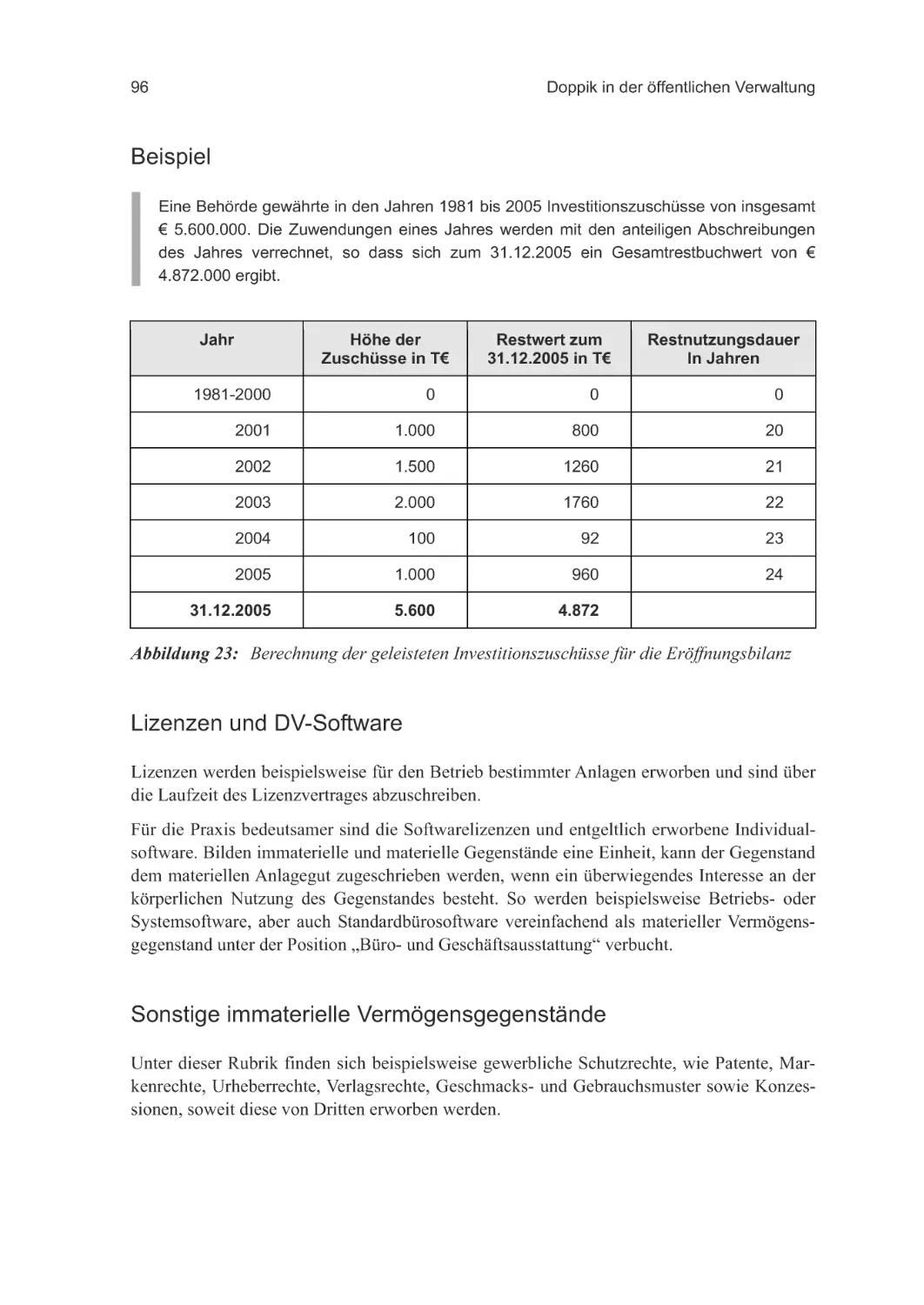

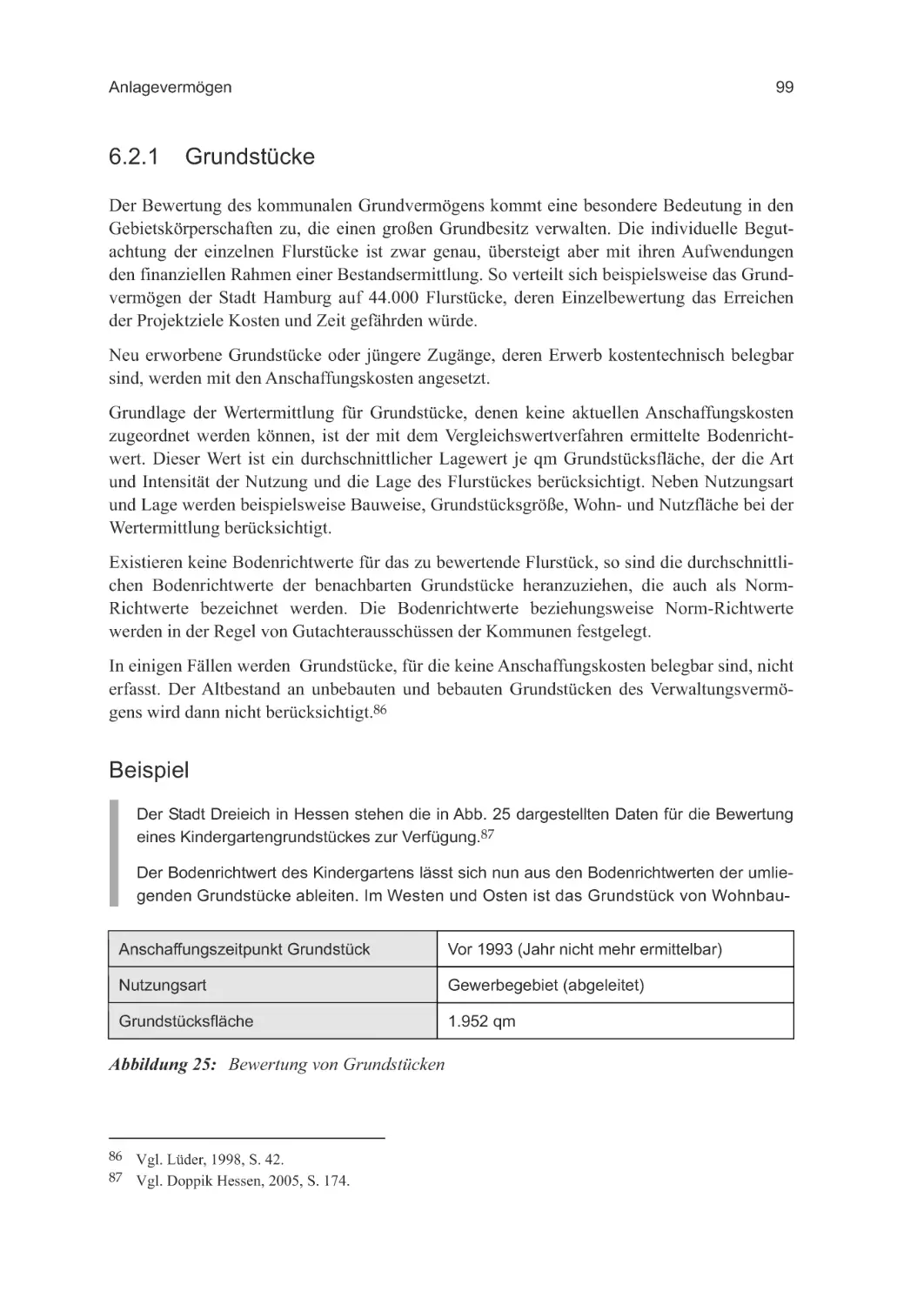

/

Similar

Text

Björn Raupach | Katrin Stangenberg

Doppik in der öffentlichen Verwaltung

Björn Raupach | Katrin Stangenberg

Doppik in der

öffentlichen

Verwaltung

Grundlagen, Verfahrensweisen,

Einsatzgebiete

2., überarbeitete und

erweiterte Auflage

Bibliografische Information der Deutschen Nationalbibliothek

Die Deutsche Nationalbibliothek verzeichnet diese Publikation in der

Deutschen Nationalbibliografie; detaillierte bibliografische Daten sind im Internet über

<http://dnb.d-nb.de> abrufbar.

2., überarbeitete und erweiterte Auflage 2009

Alle Rechte vorbehalten

© Gabler | GWV Fachverlage GmbH, Wiesbaden 2009

Lektorat: Stefanie A. Winter

Gabler ist Teil der Fachverlagsgruppe Springer Science+Business Media

www.gabler.de

Das Werk einschließlich aller seiner Teile ist urheberrechtlich geschützt. Jede

Verwertung außerhalb der engen Grenzen des Urheberrechtsgesetzes ist ohne

Zustimmung des Verlags unzulässig und strafbar. Das gilt insbesondere für

Vervielfältigungen, Übersetzungen, Mikroverfilmungen und die Einspeicherung

und Verarbeitung in elektronischen Systemen.

Die Wiedergabe von Gebrauchsnamen, Handelsnamen, Warenbezeichnungen usw. in diesem Werk

berechtigt auch ohne besondere Kennzeichnung nicht zu der Annahme, dass solche Namen im

Sinne der Warenzeichen- und Markenschutz-Gesetzgebung als frei zu betrachten wären und daher

von jedermann benutzt werden dürften.

Umschlaggestaltung: Nina Faber de.sign, Wiesbaden

Druck und buchbinderische Verarbeitung: Krips b.v., Meppel

Gedruckt auf säurefreiem und chlorfrei gebleichtem Papier

Printed in the Netherlands

ISBN 978-3-8349-1360-9

Vorwort zur 2. Auflage

5

Vorwort zur 2. Auflage

Die Doppik-Projekte in der Republik schreiten voran, zum Beispiel in Nordrhein-Westfalen,

wo zum 1. Januar 2009 sämtliche Kommunen auf das kaufmännische Rechnungswesen umgestellt haben. Auf Länderebene hat Hamburg im November 2008 die erste Konzernbilanz

auf den 31. Dezember 2007 veröffentlicht.

Auch entwickeln sich die gesetzlichen Rahmenbedingungen für die Haushaltsmodernisierung

weiter: Am 17. Dezember 2008 wurde ein Regierungsentwurf für ein Gesetz zur Modernisierung des Haushaltsgrundsätzegesetzes (HGrG) vorgelegt. Darin wird festgestellt, dass die

Haushaltswirtschaft staatlicher Gebietskörperschaften ausschließlich doppisch geführt werden kann. Somit müssen die Kommunen, die auf die Doppik umstellen, keinen aufwändigen

kameralen Parallelbetrieb aufrechterhalten. Wird ein Produkthaushalt aufgestellt, ist eine

Kosten- und Leistungsrechnung zwingend vorgesehen.

Kritisch zu beurteilen ist die Tatsache, dass der Regierungsentwurf den Gebietskörperschaften letztlich die Wahl zwischen Doppik, erweiterter Kameralistik und Kameralistik lässt. Als

Folge daraus könnte ein Durcheinander verschiedener Systeme entstehen, welches den Anspruch an Transparenz und Vergleichbarkeit der öffentlichen Verwaltungen konterkariert.

Eine Verpflichtung zur Erneuerung des staatlichen Rechnungswesens auf doppischer Basis

mit Zielen, Kennzahlen und Produkthaushalten beinhaltet dieser Regierungsentwurf leider

nicht.

Im Weiteren bleibt abzuwarten, inwieweit die Finanzkrise die Bemühungen der Gebietskörperschaften torpediert, die Neuverschuldungen zurückzufahren. Die angekündigten, kreditfinanzierten und in ihrer Wirkung zweifelhaften Konjunkturprogramme lassen wenig Raum für

Optimismus.

In dieser Auflage ist das Kapitel des Haushaltswesens überarbeitet, die Abrechnung der Personalaufwendungen und die Aktivierungsgrenzen (Geringwertige Wirtschaftsgüter) auf den

neuesten Stand gebracht worden. Im Anhang wurde eine Fallaufgabe zur Buchungssystematik ergänzt.

Hamburg, Februar 2009

Björn Raupach

Katrin Stangenberg

Vorwort

7

Vorwort

Grundgesetz Artikel 115, Absatz 1

Jede Generation soll die von ihr verbrauchten Ressourcen mittels Abgaben wieder ersetzen,

so dass sie das von ihrer Vorgänger-Generation empfangene öffentliche Vermögen uneingeschränkt der Nachfolger-Generation übergeben kann.

Reformprojekte

Seit Jahren wird im internationalen Umfeld an der Reform des öffentlichen Finanzwesens

gearbeitet. Auch in Deutschland schreitet die Neuausrichtung des Finanzmanagements in den

Gebietskörperschaften voran. Die Reformanstrengungen gehen hierzulande primär von den

Kommunen aus. Die Gemeinde Wiesloch in Baden-Württemberg hat als Pilotprojekt die erste

Eröffnungsbilanz zum 01. Januar 1996 erstellt und kann somit als Vorreiter der Doppik bezeichnet werden. Die konzeptionellen Grundlagen für das Neue Kommunale Rechnungswesen (Speyerer Verfahren) wurden von Dr. Klaus Lüder entwickelt, der als Professor für Öffentliche Finanzwirtschaft und Allgemeine Betriebswirtschaftslehre an der Hochschule für

Verwaltung in Speyer tätig war.

In den letzten Jahren haben weitere Kommunen auf die Doppik umgestellt, wobei die Reformprojekte in Nordrhein-Westfalen, Hessen und Hamburg am weitesten fortgeschritten

sind. In Hessen und Hamburg wird die Doppik dabei auch auf Landesebene angewendet.

Sämtliche Bundesländer haben mittlerweile mehr oder weniger konkrete Marschrouten in

Richtung modernes Finanzmanagement ihrer Kommunal- oder Landesverwaltung vorgelegt.

Nur der Bund ist bisher noch nicht durch diesbezügliche Aktivitäten aufgefallen.

Inhalt des Buches

Dieses Buch richtet sich an alle, die am Prozess dieser Reform interessiert sind, und ist auch

ausdrücklich für „Nicht-Buchhalter“ geschrieben. Eine Einführung in das Buchungshandwerk

wird in Kapitel 6 beschrieben.

Der Teil A gibt einen Überblick über die Thematik und zeigt die Verbindung zwischen der

Doppik und dem Haushaltswesen auf. Teil B geht auf die Grundlagen der Buchführung ein.

Dabei stehen die Einführung in die Buchungstechnik und die Begriffserklärung im Vordergrund. Teil C beschäftigt sich mit den einzelnen Positionen der Vermögens- und der Ergebnis-

8

Vorwort

rechnung. In Teil D wird die Kosten- und Leistungsrechnung erläutert. Dieser Teil kann nur

als Einführung in die Kosten- und Leistungsrechnung verstanden werden und erhebt daher

keinen Anspruch auf Vollständigkeit.

Ausblick

Komplexe Projekte wie die Modernisierung des öffentlichen Finanzmanagements dürfen sich

keinen Stillstand erlauben. Das Haushaltsrecht ist zu reformieren, die Doppik zu implementieren, die Kosten- und Leistungsrechnung zu installieren und das Controlling einzuführen.

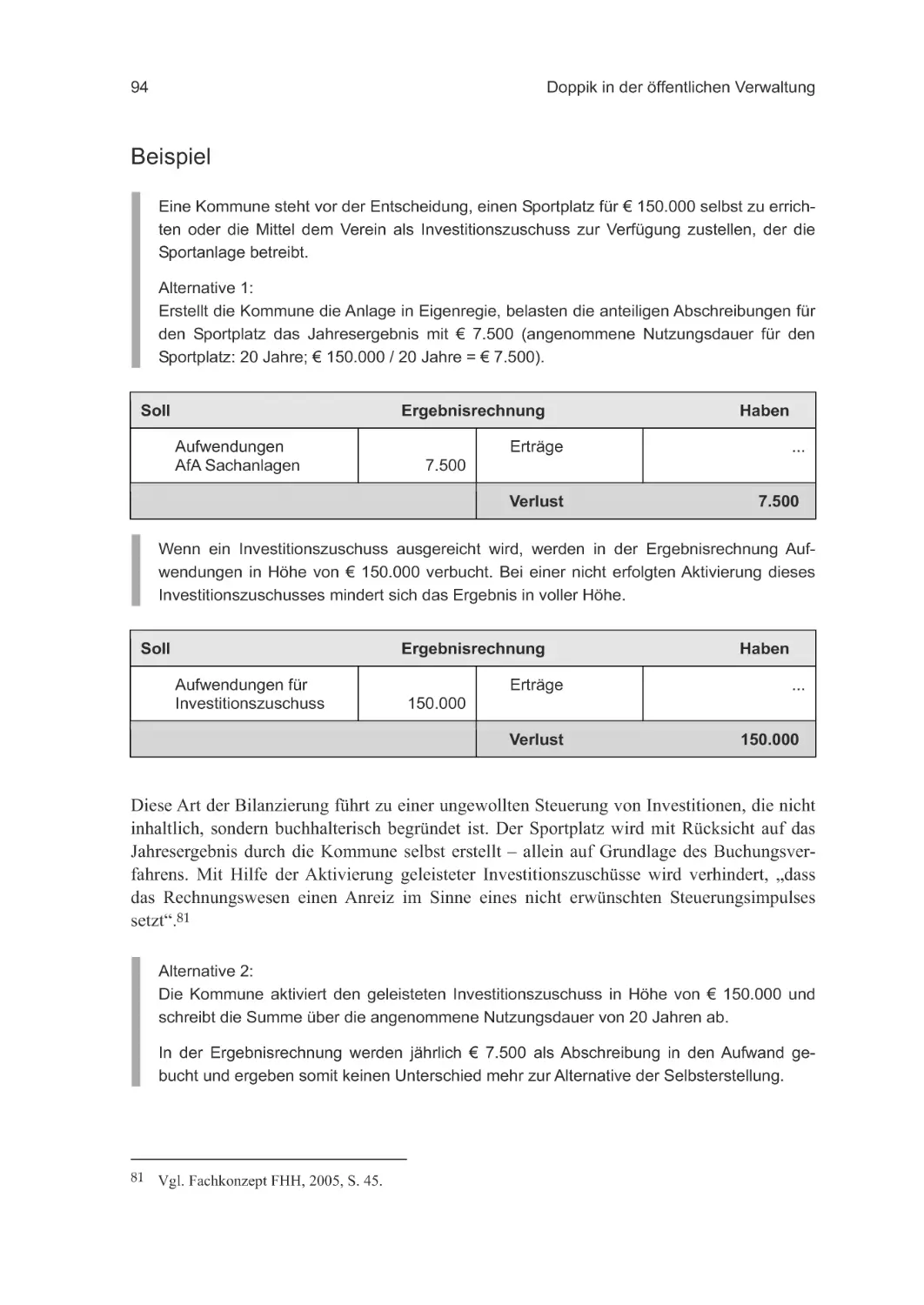

Wirtschaftlich positive Ergebnisse lassen sich nur dann erzielen, wenn sämtliche Instrumente

eines zeitgemäßen Finanzmanagements eingesetzt werden. Dabei sind vor allem die Mitarbeiter in die Prozesse zu integrieren, ein Umdenken – auch oder besonders auf politischer

Ebene – ist notwendig.

Die Doppik ist in diesem Zusammenhang lediglich als ein Instrument zu nutzen, das als

Grundlage für eine ressourcenorientierte Verwendung der beschränkten Mittel fungiert.

Die in diesem Jahr erstellte Eröffnungsbilanz der Freien und Hansestadt Hamburg zeigt auf,

dass weiterhin Reformbedarf besteht. Die Stadt Hamburg hat im Laufe ihrer 1200 jährigen

Geschichte ein Vermögen von etwa 50 Mrd. Euro geschaffen. In den letzten ungefähr 50

Jahren sind Schulden, davon 17 bis 20 Mrd. Euro Pensionsverpflichtungen, in der gleichen

Höhe entstanden. Dabei ist zu bemerken, dass die Stadt Hamburg im Vergleich zu anderen

Städten oder Kommunen kein Negativbeispiel darstellt.

Daher sind weitere Anstrengungen, die der Gesundung der öffentlichen Finanzen dienen,

notwenig. Es ist nicht zu verantworten, späteren Generationen die Begleichung eines Schuldenberges zu überlassen.

Vielen Dank

Wir bedanken uns ganz herzlich für die laufende Unterstützung bei dem Leiter des Projektes

Doppik in Hamburg Volker Wiedemann, und dessen Mitarbeiterin Frau Monika Heitmann.

Ebenso gilt unser Dank Uwe Albrecht, der das Projekt NKF in Lübeck leitet und uns mit Rat

und Tat zur Seite gestanden hat. Für Anregungen aus dem universitären Bereich bedanken wir

uns bei Thomas Pfahler, Professor an der Hochschule für angewandte Wissenschaften in

Hamburg. Für den technischen Support bedanken wir uns bei Rainer Kuhn, Horst Winkel und

Bernhard Stein von der CBM Bildung und Managementberatung GmbH in Hamburg.

Hamburg, März 2006

Björn Raupach

Katrin Stangenberg

Inhaltsverzeichnis

9

Inhaltsverzeichnis

Vorwort zur 2. Auflage ...............................................................................................................5

Vorwort .......................................................................................................................................7

Teil A: Überblick............................................................................. 13

1. Kameralistik oder Doppik? ................................................................................................15

1.1 Begriffe........................................................................................................................15

1.2 Gemeinsamkeiten und Unterschiede...........................................................................16

1.2.1 Kamerales System – Doppisches System.........................................................16

1.2.2 Vorteile des doppischen Buchführungssystems ...............................................18

1.2.3 Welche Einwände gibt es gegen die Doppik? ..................................................20

2. Haushaltswesen und Doppik ..............................................................................................23

2.1 Ziele und Inhalte des neuen Haushaltswesens ............................................................23

2.1.1 Die Drei-Komponenten-Rechnung...................................................................23

2.1.2 Ziele und Inhalte des Haushaltsplans ...............................................................25

2.1.3 Die Rechengrößen des Haushaltes ...................................................................26

2.1.4 Haushaltsplan/Haushaltskreislauf ....................................................................26

2.1.5 Phasen des Haushaltskreislaufes ......................................................................28

2.2 Grundlagen des doppischen Haushaltswesens............................................................32

2.2.1 Gliederung des doppischen Produkthaushalts..................................................32

2.2.2 Die neue Haushaltsplanung und Bewirtschaftung ...........................................39

Teil B: Grundlagen der Doppik ...................................................... 43

3. Aufgaben und Ziele ............................................................................................................45

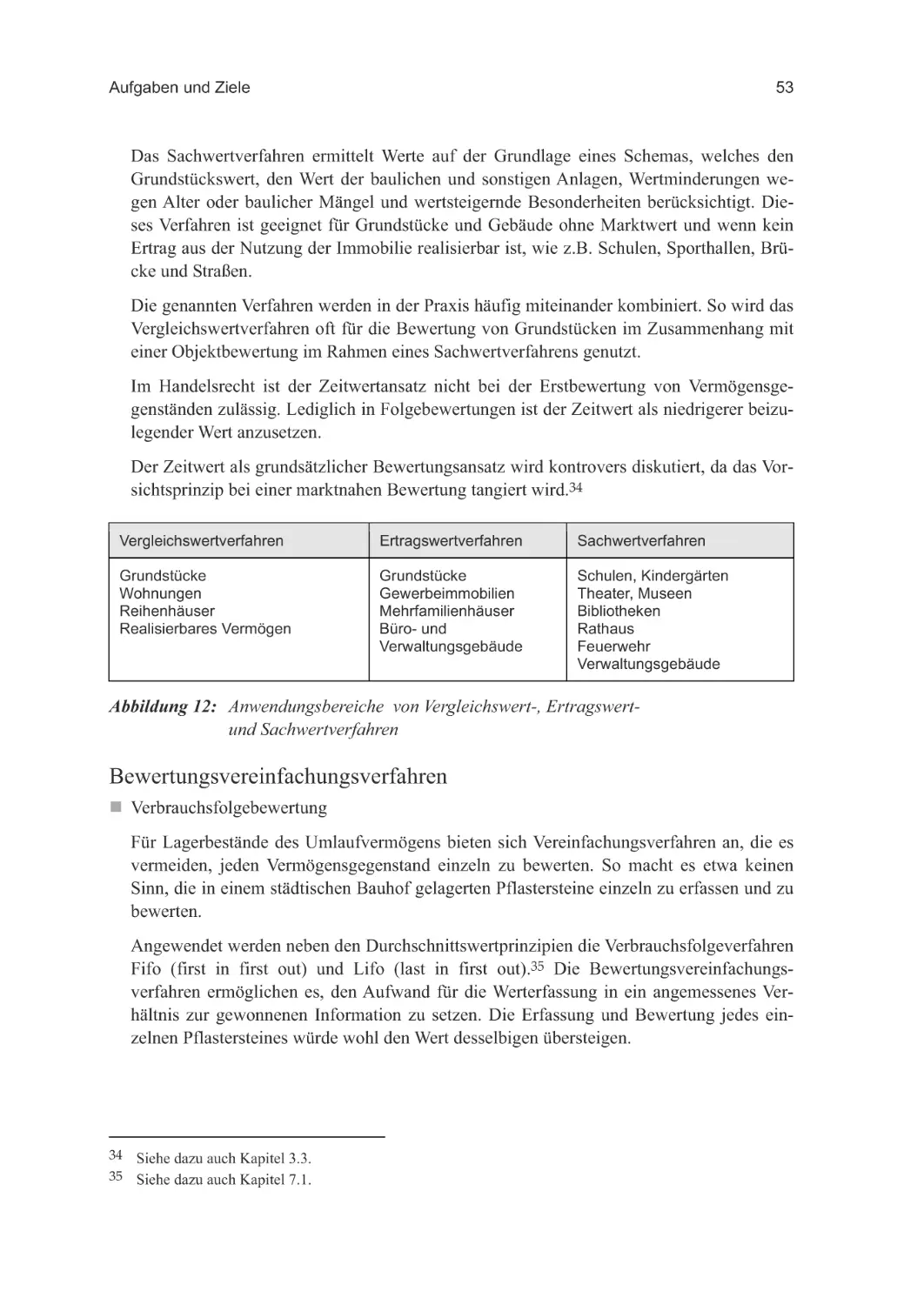

3.1 Buchführung im Rechnungswesen..............................................................................45

3.2 Grundsätze ordnungsmäßiger Buchführung GoB.......................................................48

3.3 Internationaler Rechnungslegungsstandard IPSAS ....................................................55

3.4 Grundsätze ordnungsmäßiger öffentlicher Buchführung GoöB .................................59

10

Inhaltsverzeichnis

4. Jahresabschluss .................................................................................................................. 63

4.1 Grundbegriffe im Rechnungswesen ........................................................................... 63

4.2 Inventur und Inventar ................................................................................................. 65

4.3 Vermögensrechnung (Bilanz) ..................................................................................... 67

4.4 Ergebnisrechnung (Gewinn- und Verlustrechnung) ................................................... 69

4.5 Finanzrechnung .......................................................................................................... 70

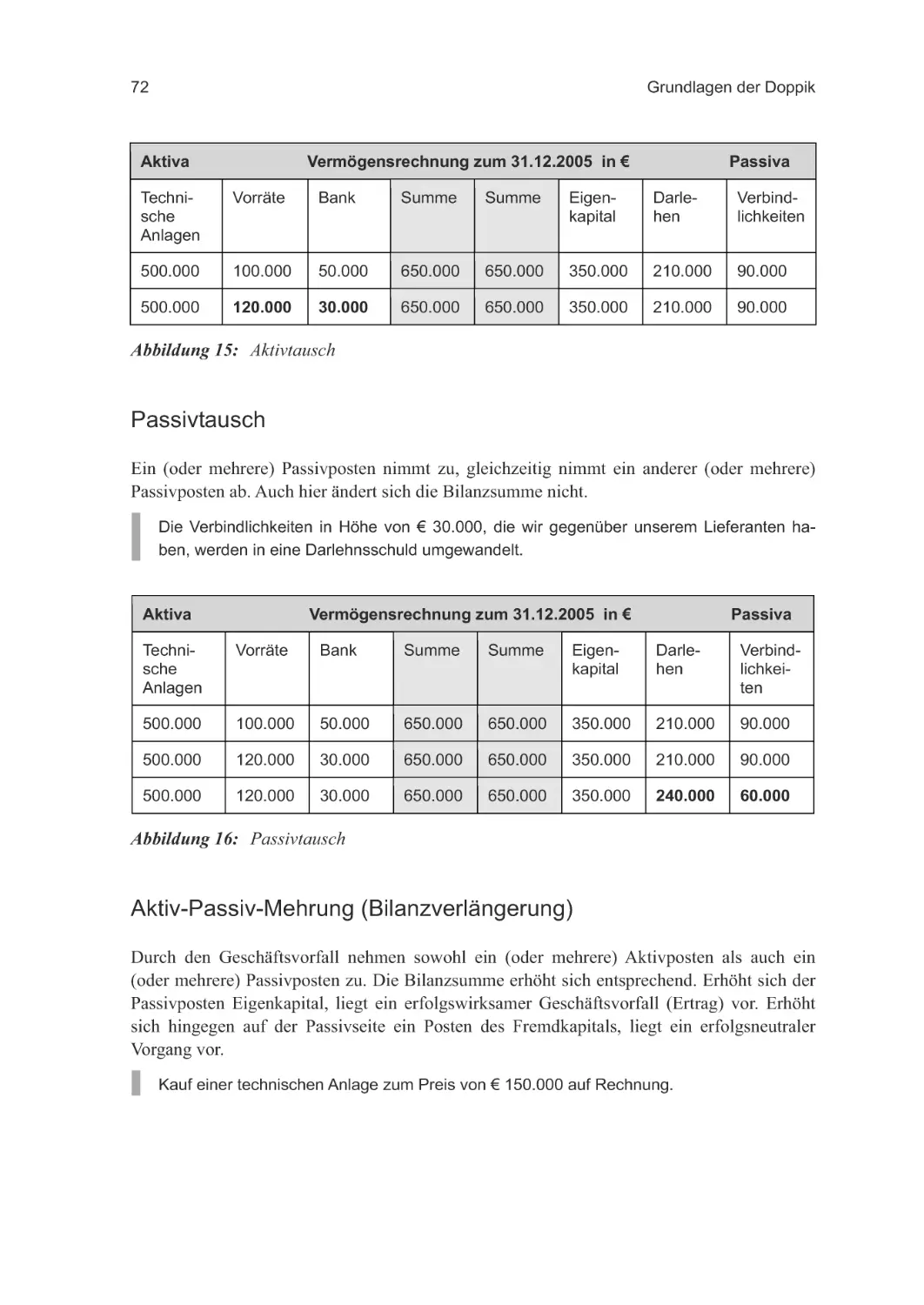

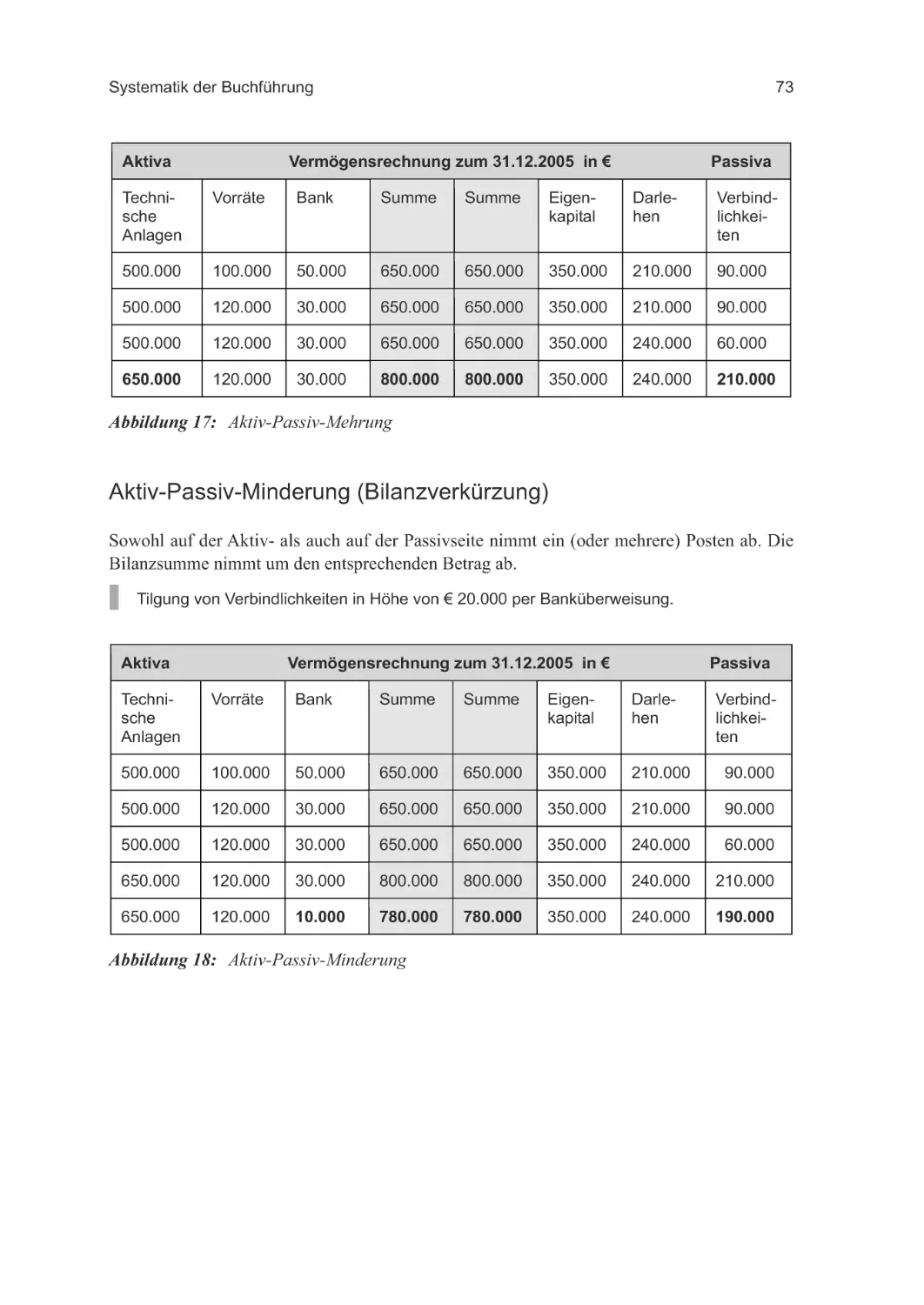

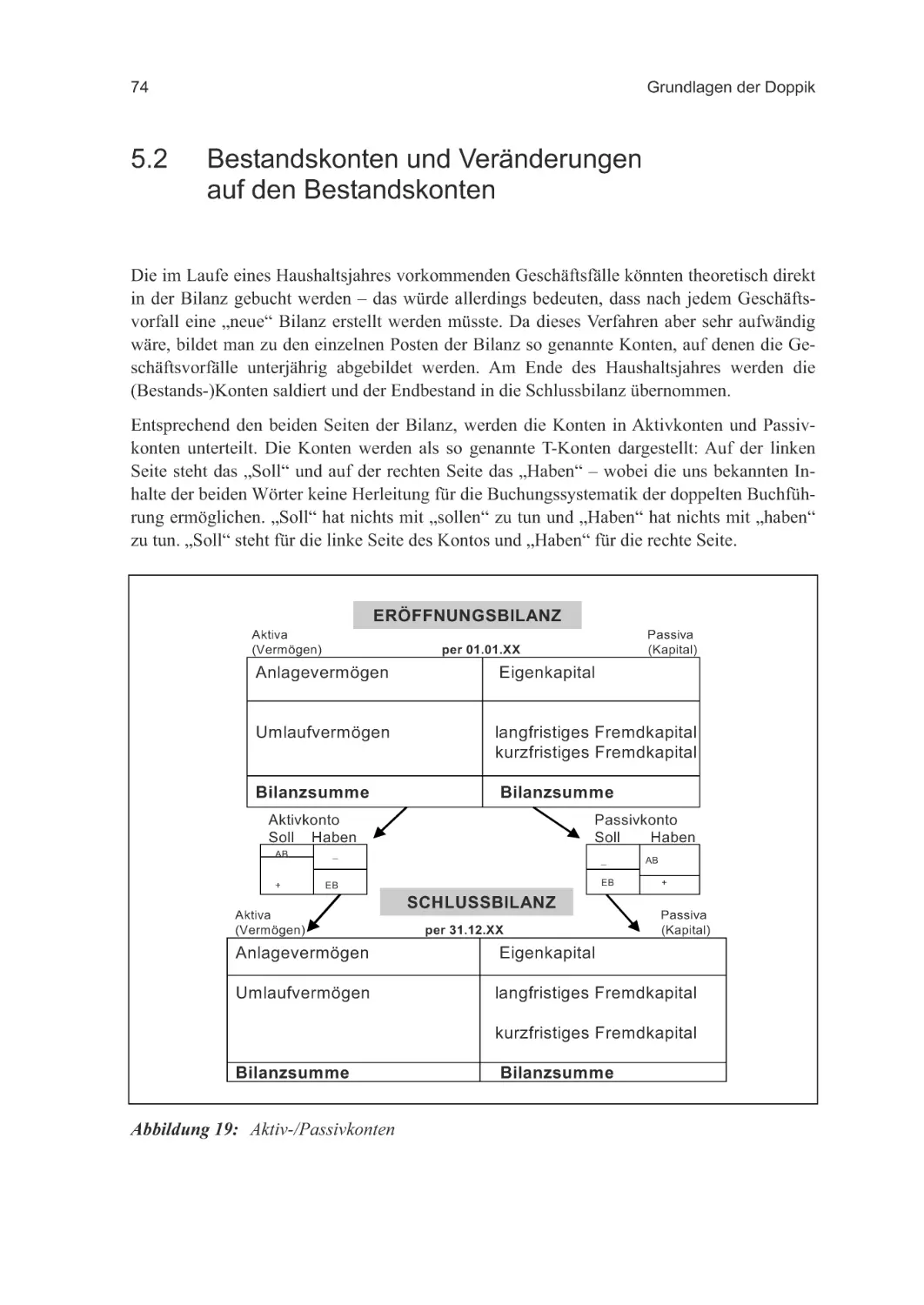

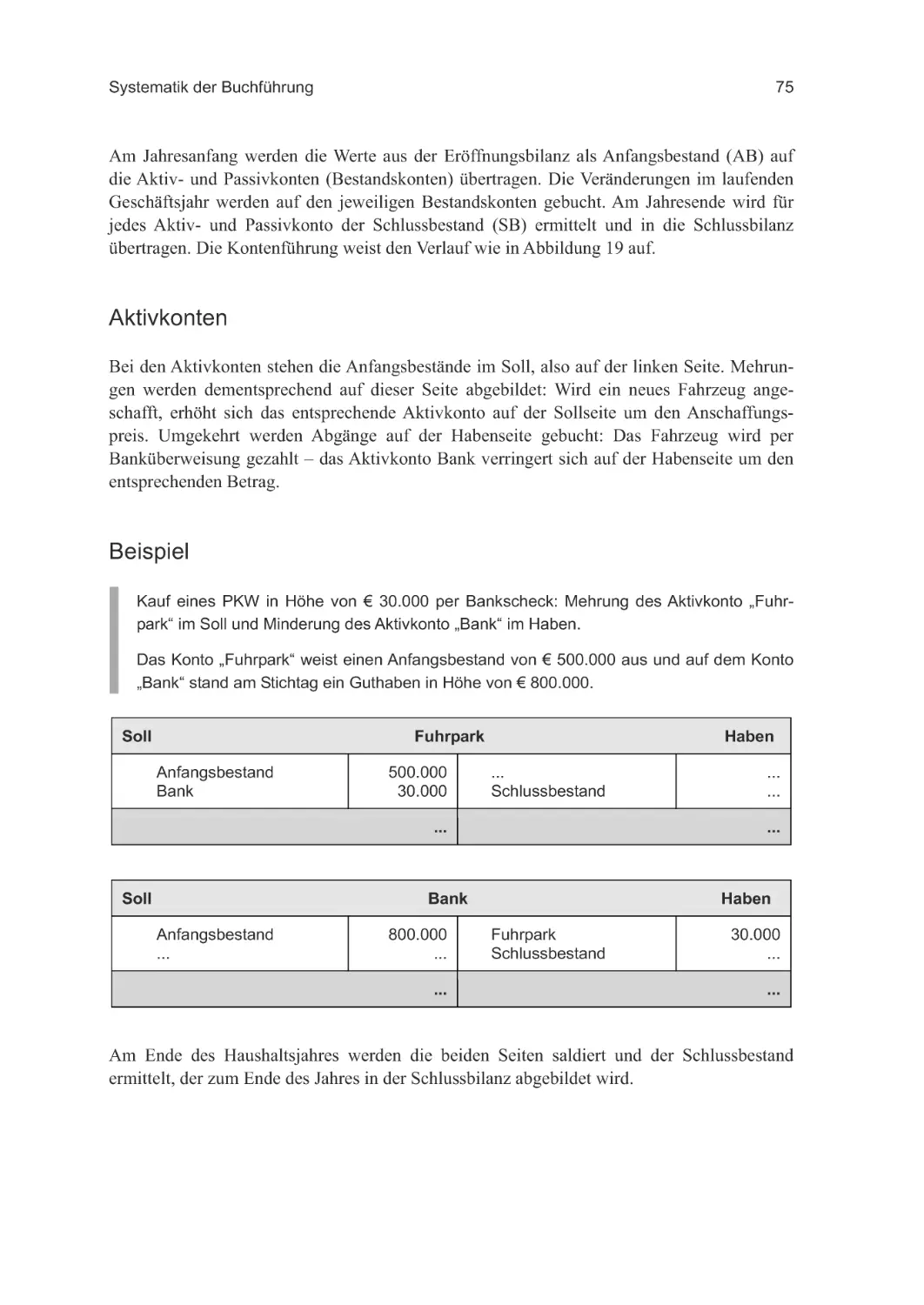

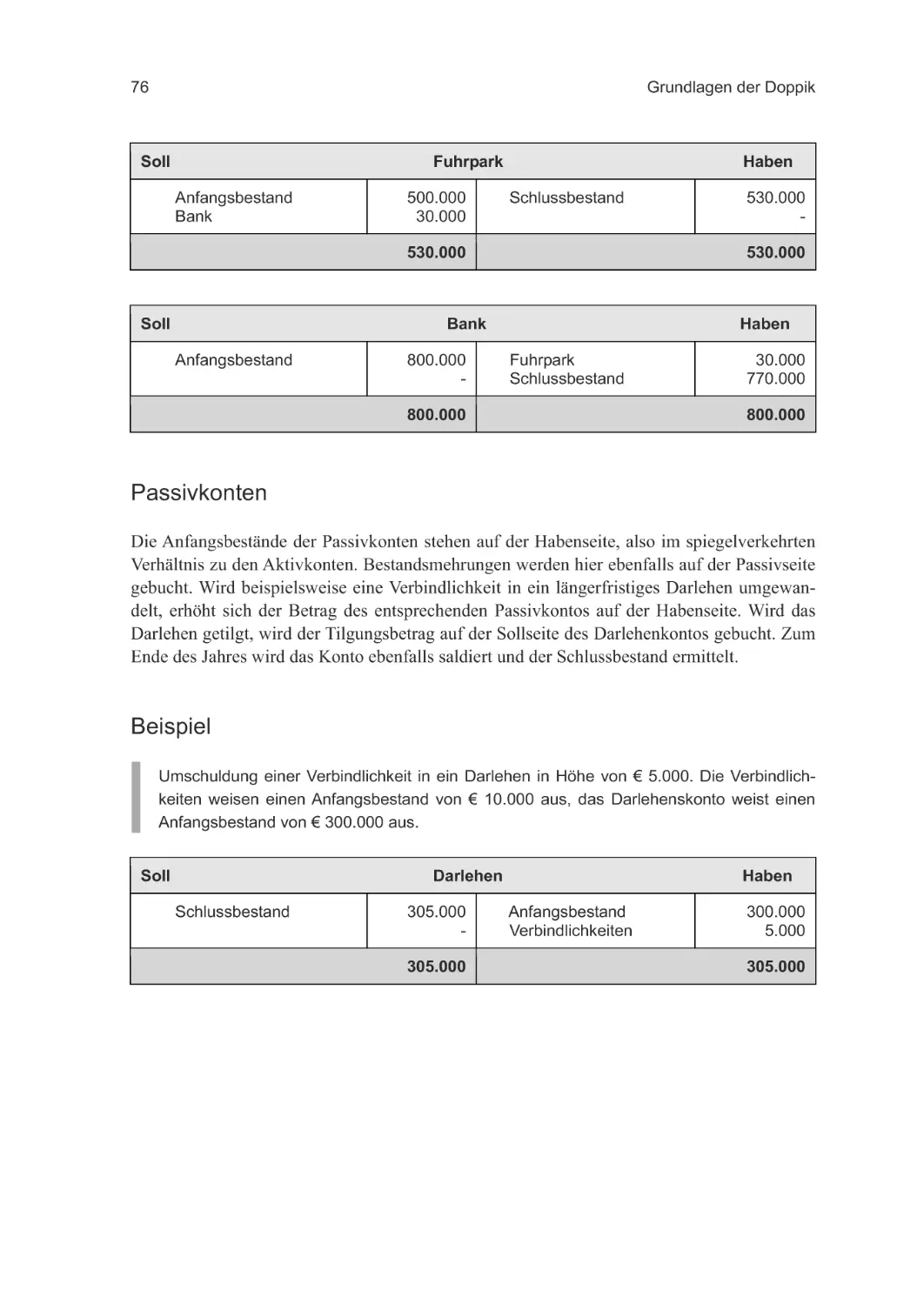

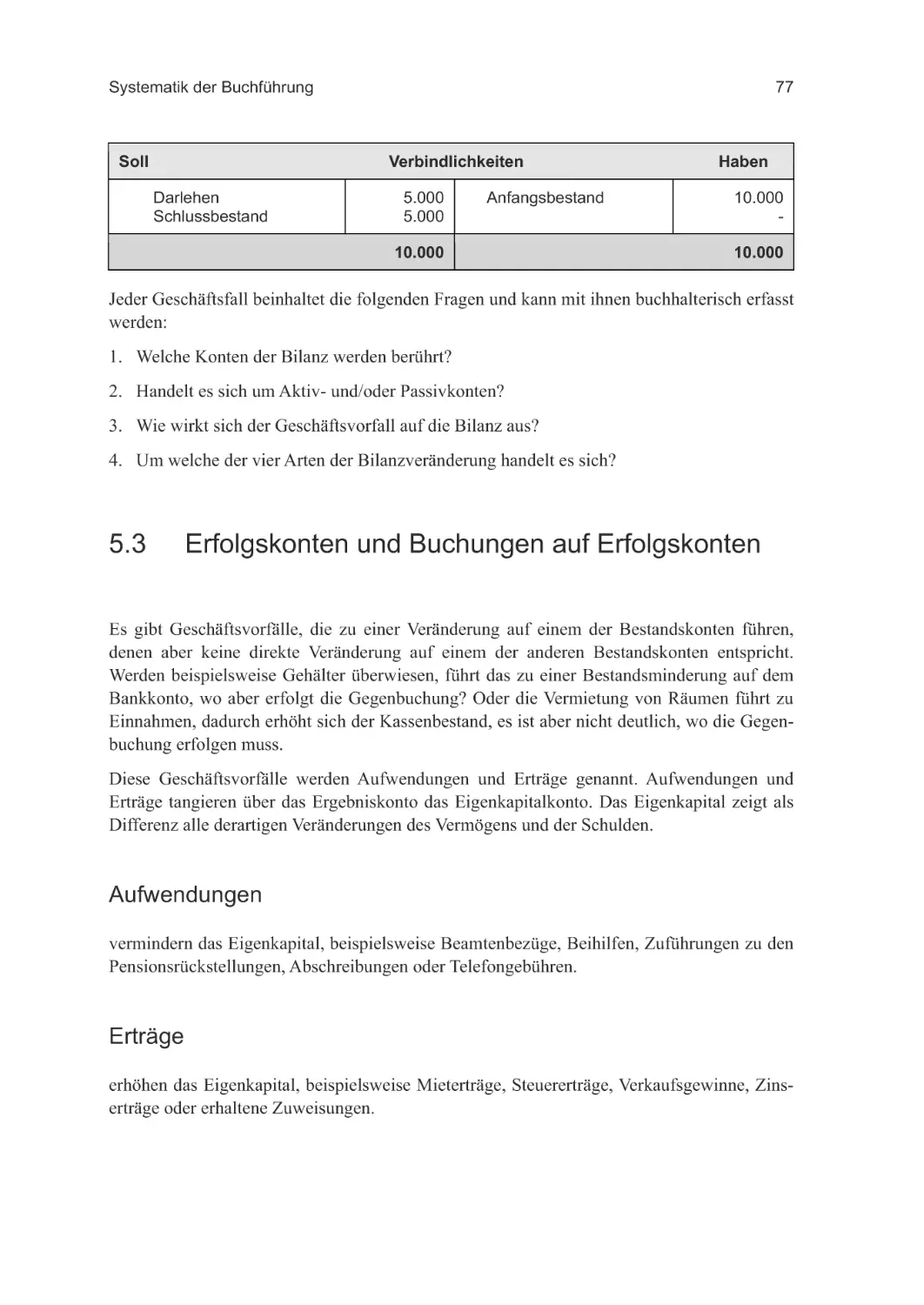

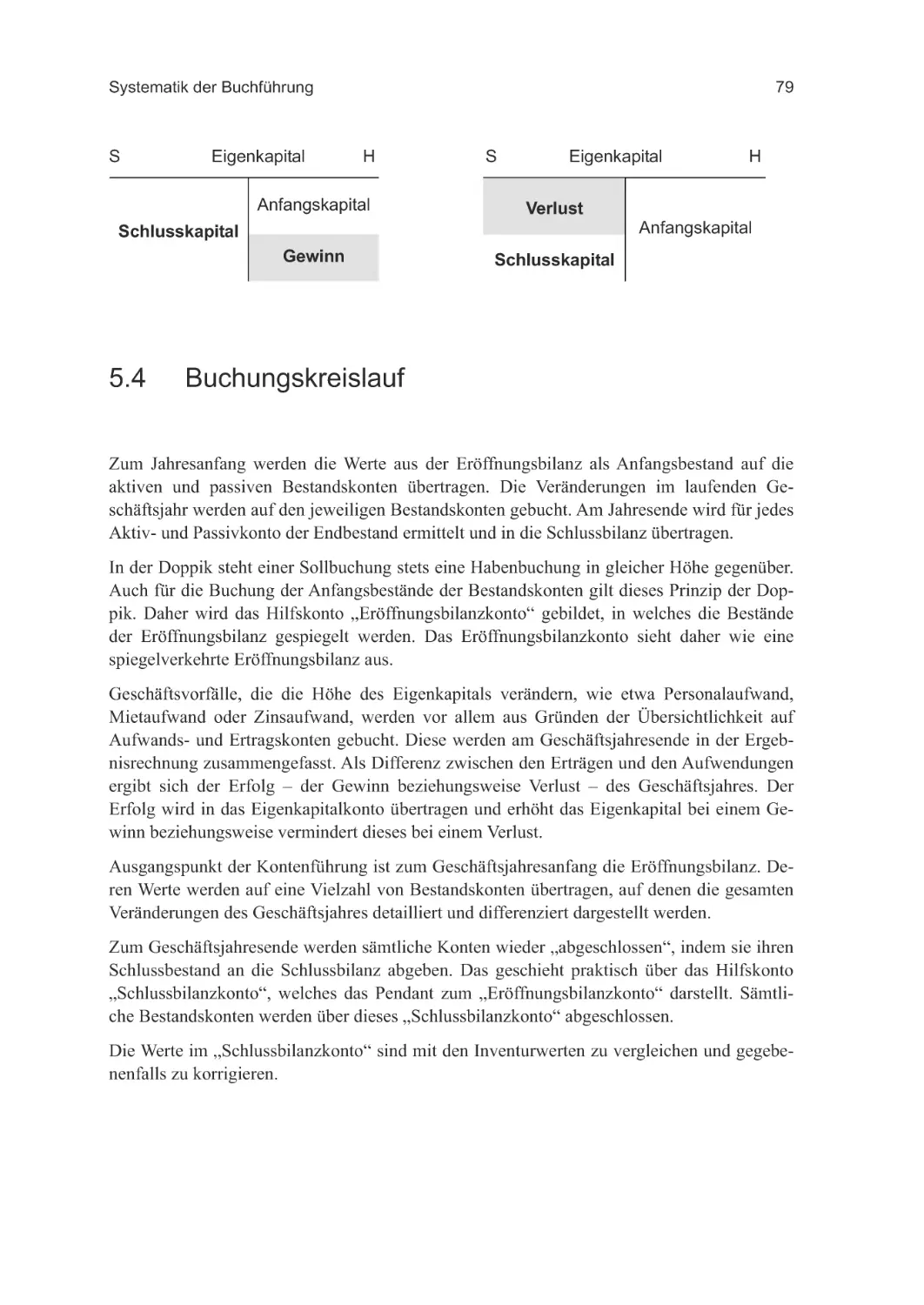

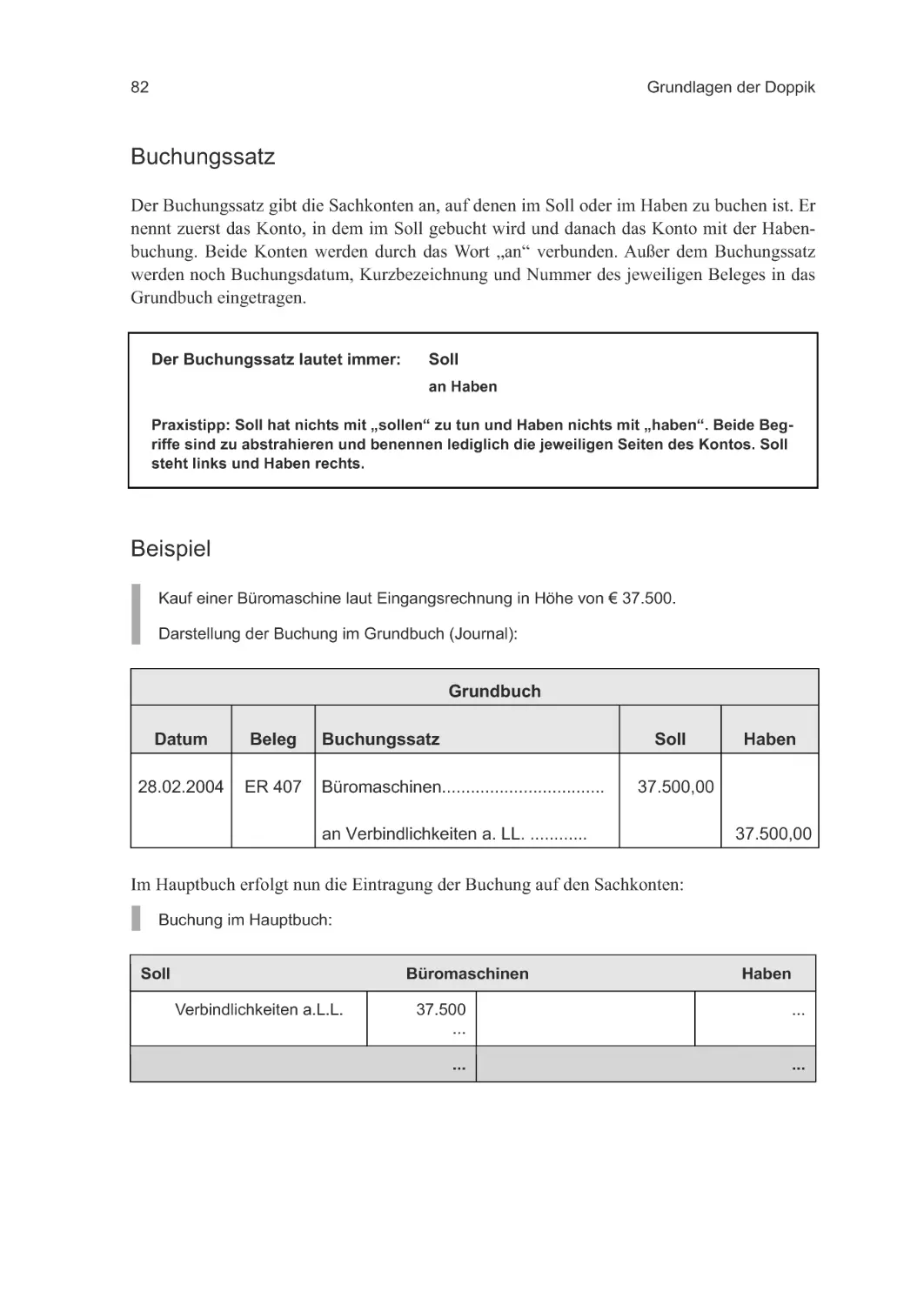

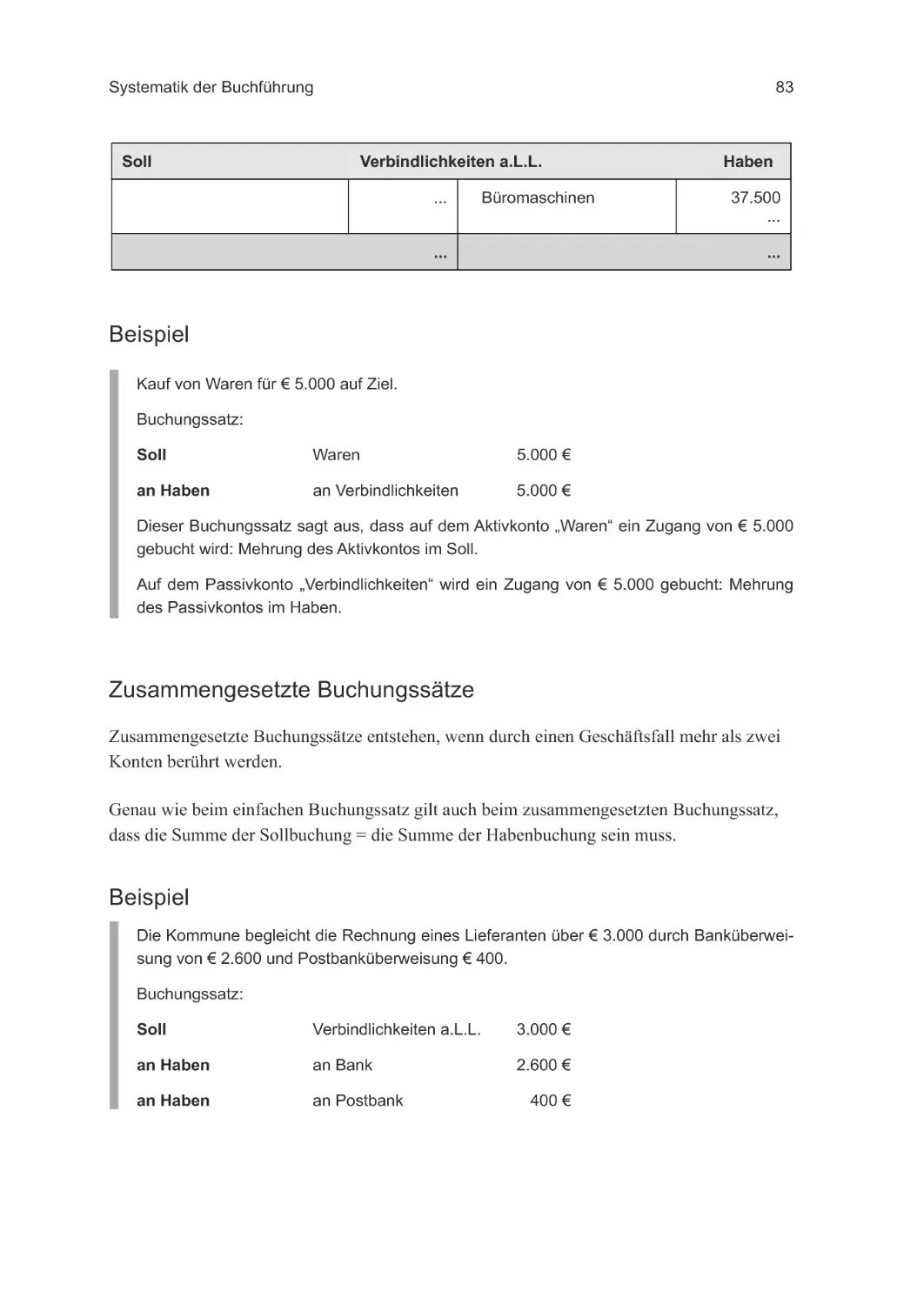

5. Systematik der Buchführung ............................................................................................. 71

5.1 Veränderungen in der Vermögensrechnung................................................................ 71

5.2 Bestandskonten und Veränderungen auf den Bestandskonten .................................. 74

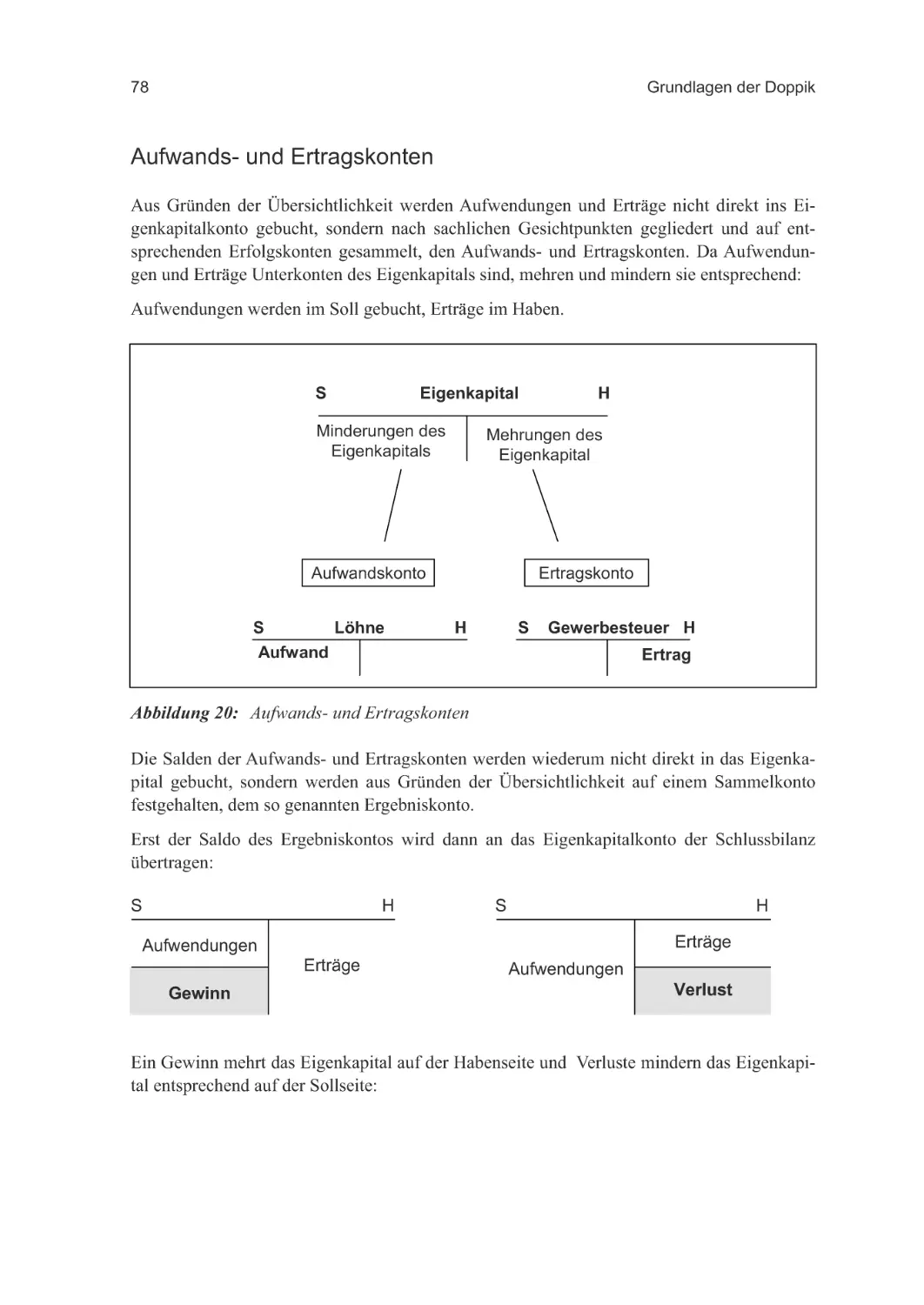

5.3 Erfolgskonten und Buchungen auf Erfolgskonten ..................................................... 77

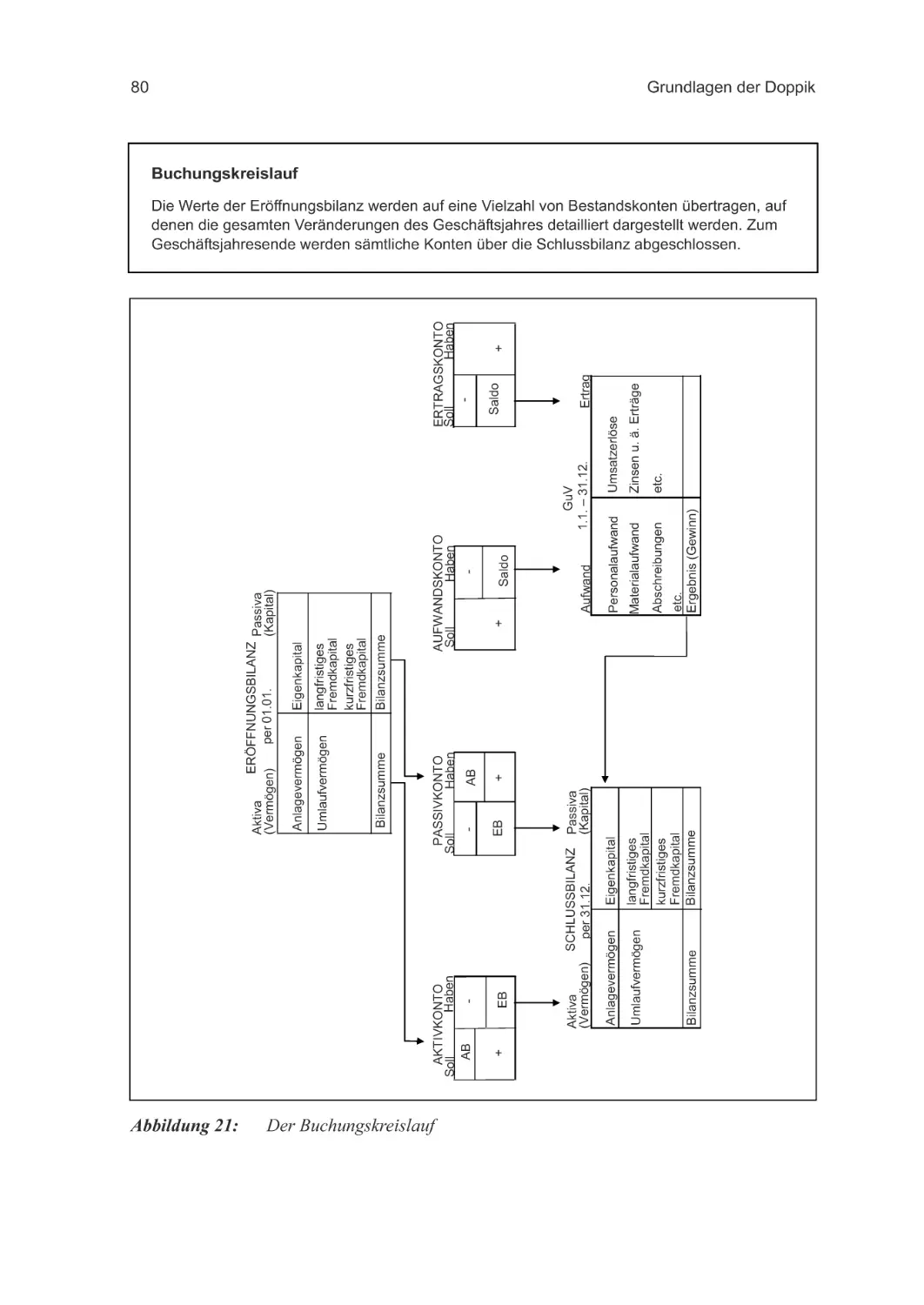

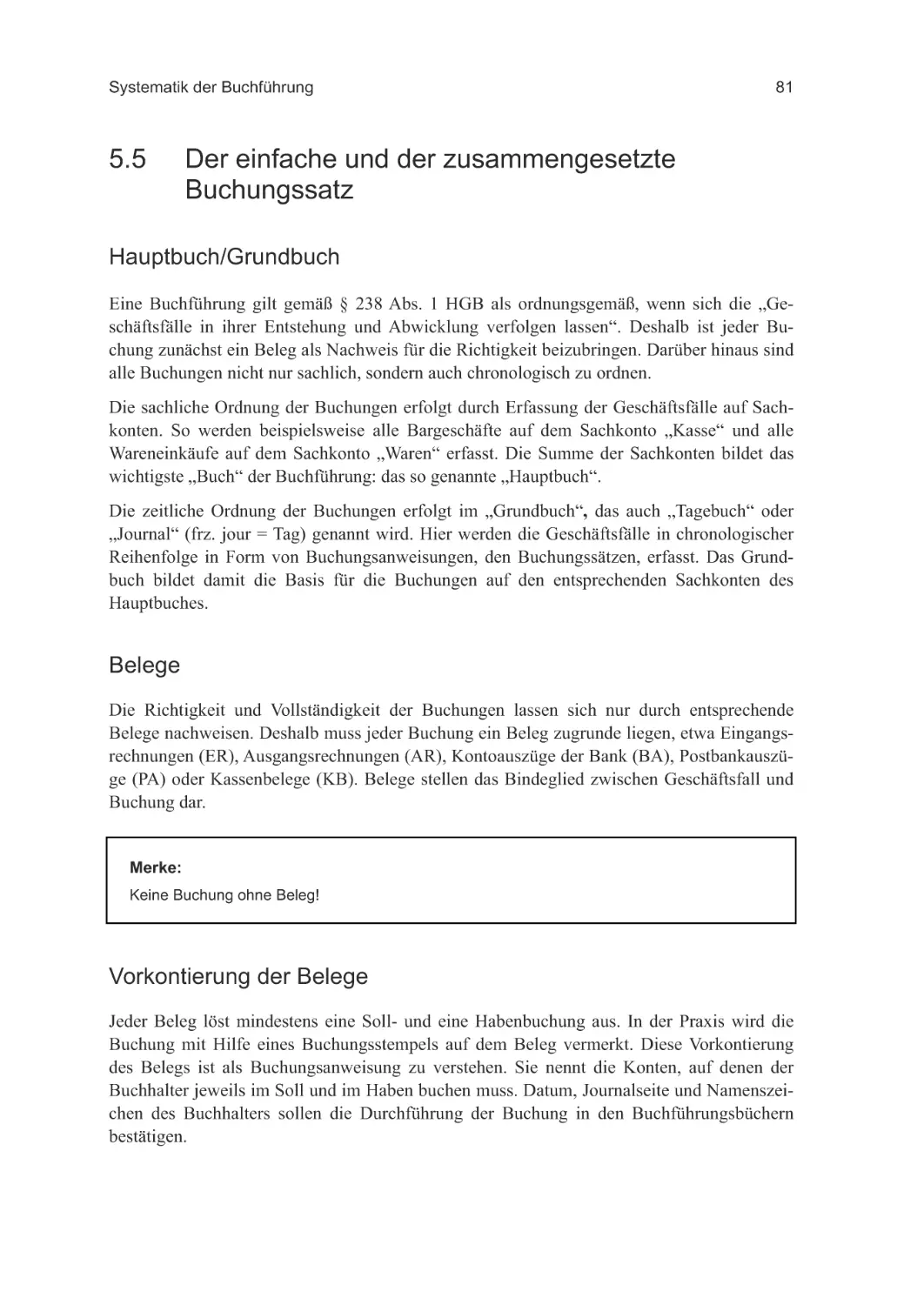

5.4 Buchungskreislauf ...................................................................................................... 79

5.5 Der einfache und der zusammengesetzte Buchungssatz ............................................ 81

5.6 Kontenrahmen und Kontenplan.................................................................................. 84

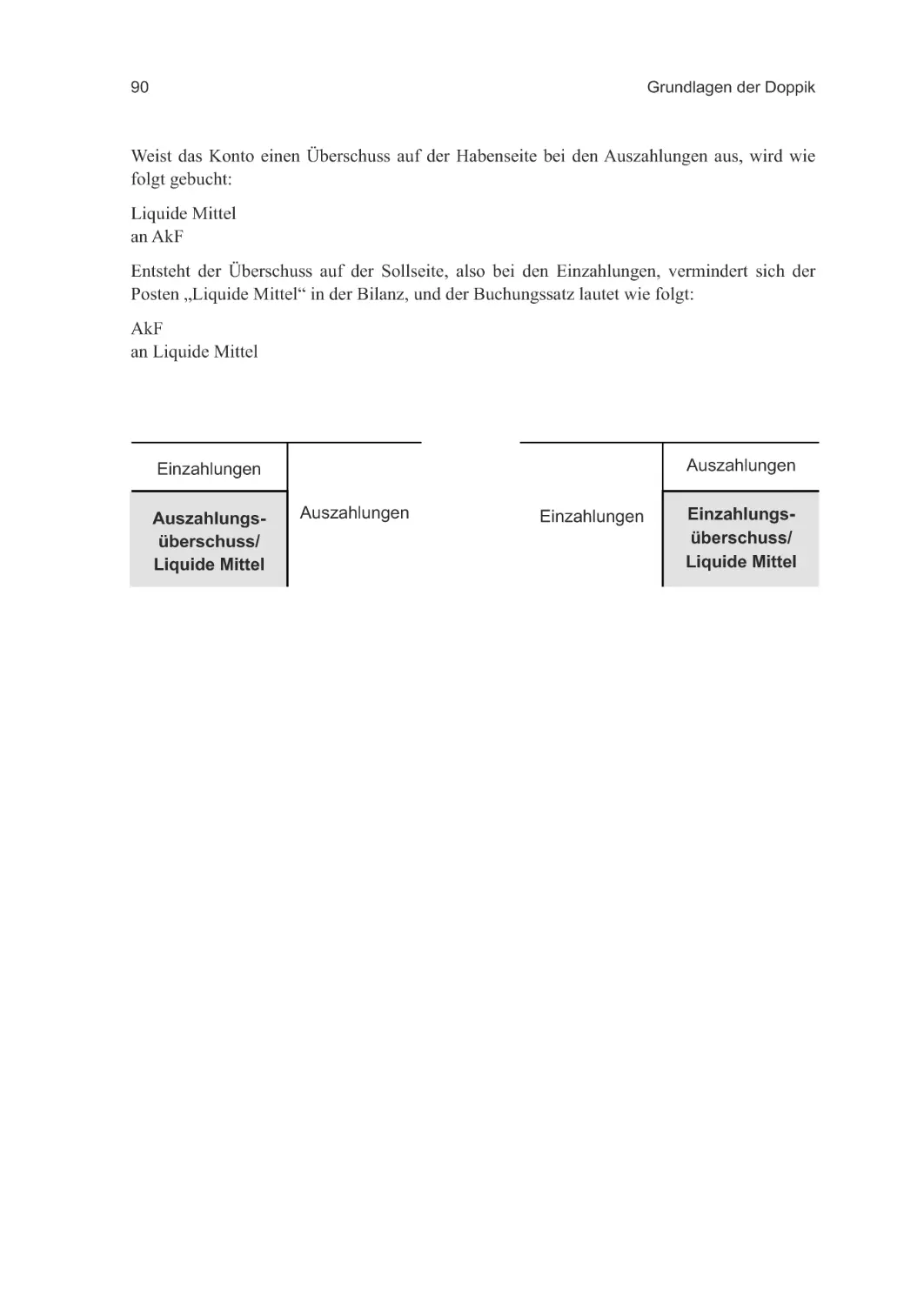

5.7 Finanzrechnung und Buchen ...................................................................................... 86

Teil C: Doppik in der öffentlichen Verwaltung ................................91

6. Anlagevermögen................................................................................................................ 93

6.1 Immaterielle Vermögensgegenstände ......................................................................... 93

6.2 Sachanlagen ................................................................................................................ 97

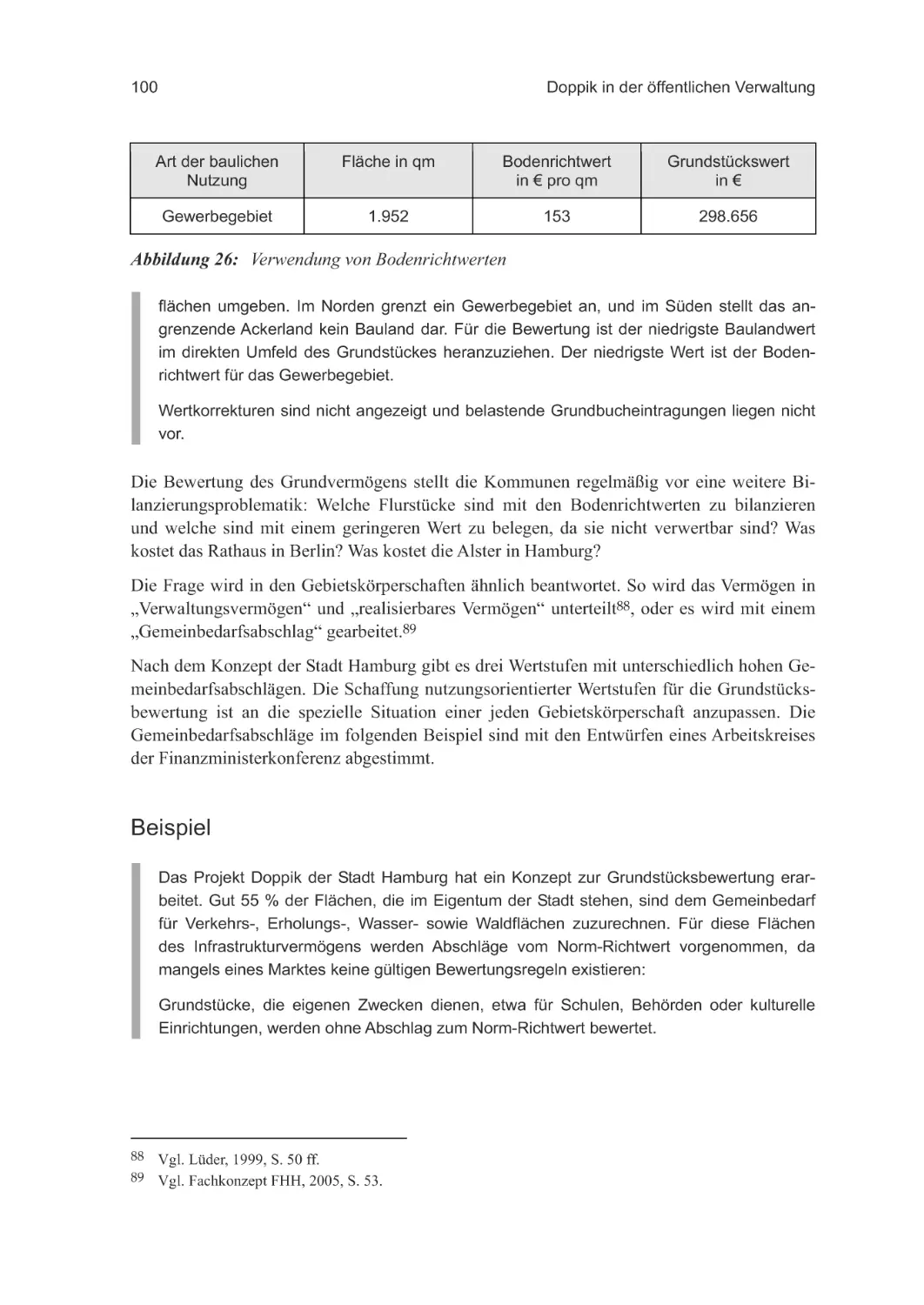

6.2.1 Grundstücke ..................................................................................................... 99

6.2.2 Gebäude ......................................................................................................... 101

6.2.3 Infrastrukturvermögen ................................................................................... 106

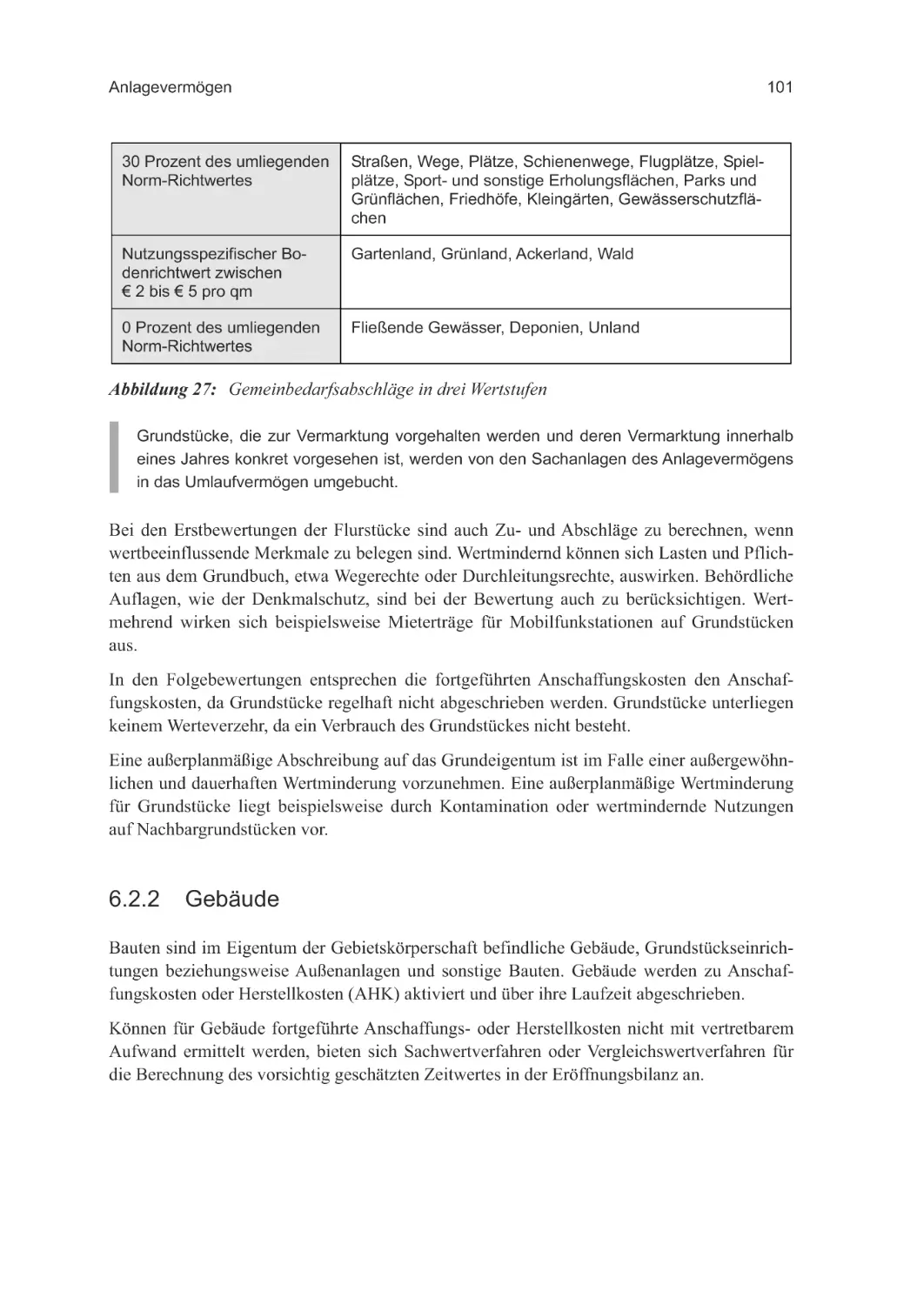

6.2.4 Technische Anlagen im Infrastrukturbereich................................................. 108

6.2.5 Betriebs- und Geschäftsausstattung............................................................... 109

6.2.6 Kunstgegenstände .......................................................................................... 112

6.3 Finanzanlagen........................................................................................................... 113

7. Umlaufvermögen ............................................................................................................. 116

7.1 Vorräte ...................................................................................................................... 116

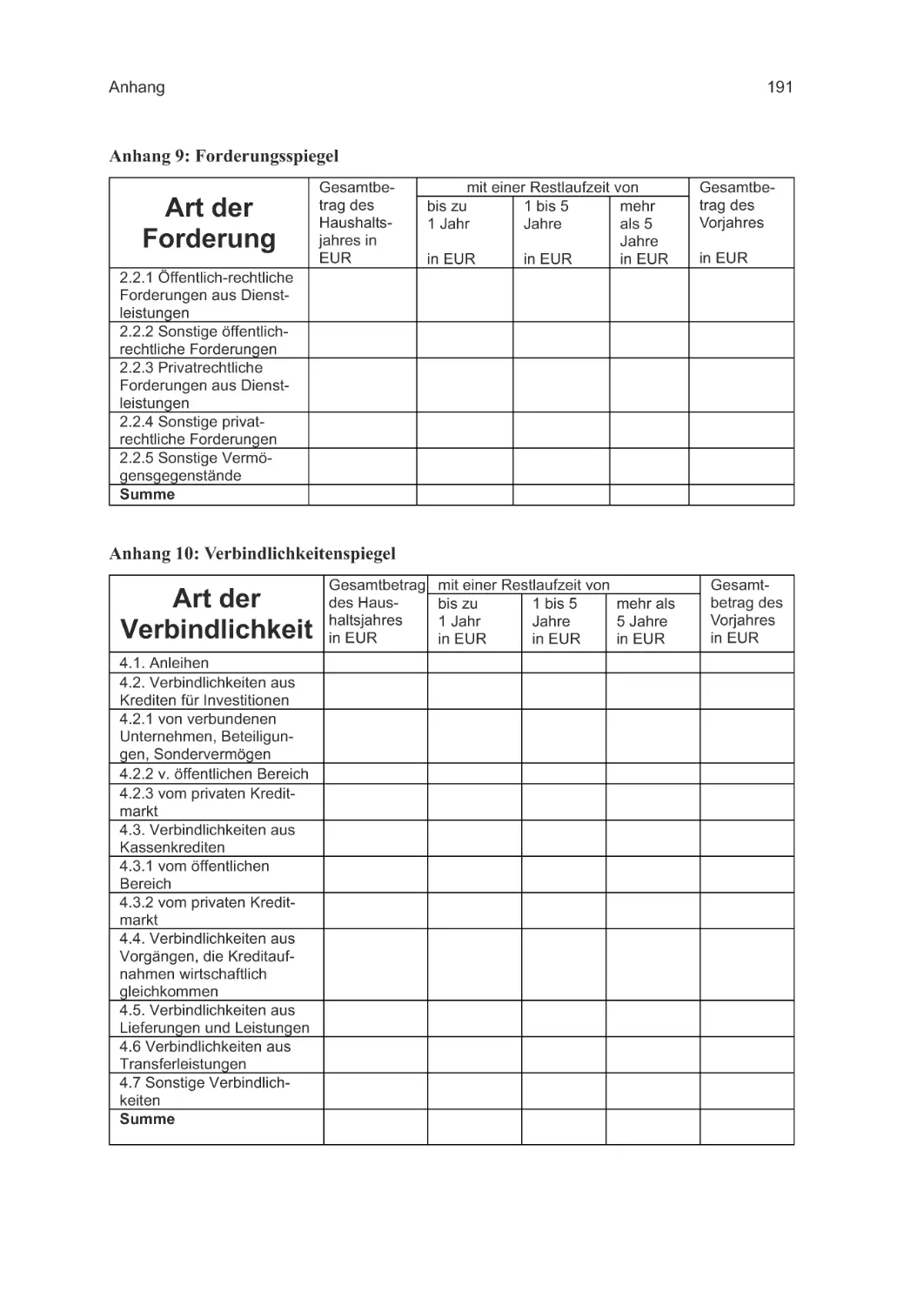

7.2 Forderungen und sonstige Vermögensgegenstände.................................................... 119

7.3 Wertpapiere des Umlaufvermögens.......................................................................... 121

7.4 Liquide Mittel ........................................................................................................... 121

7.5 Aktive Rechnungsabgrenzung.................................................................................. 122

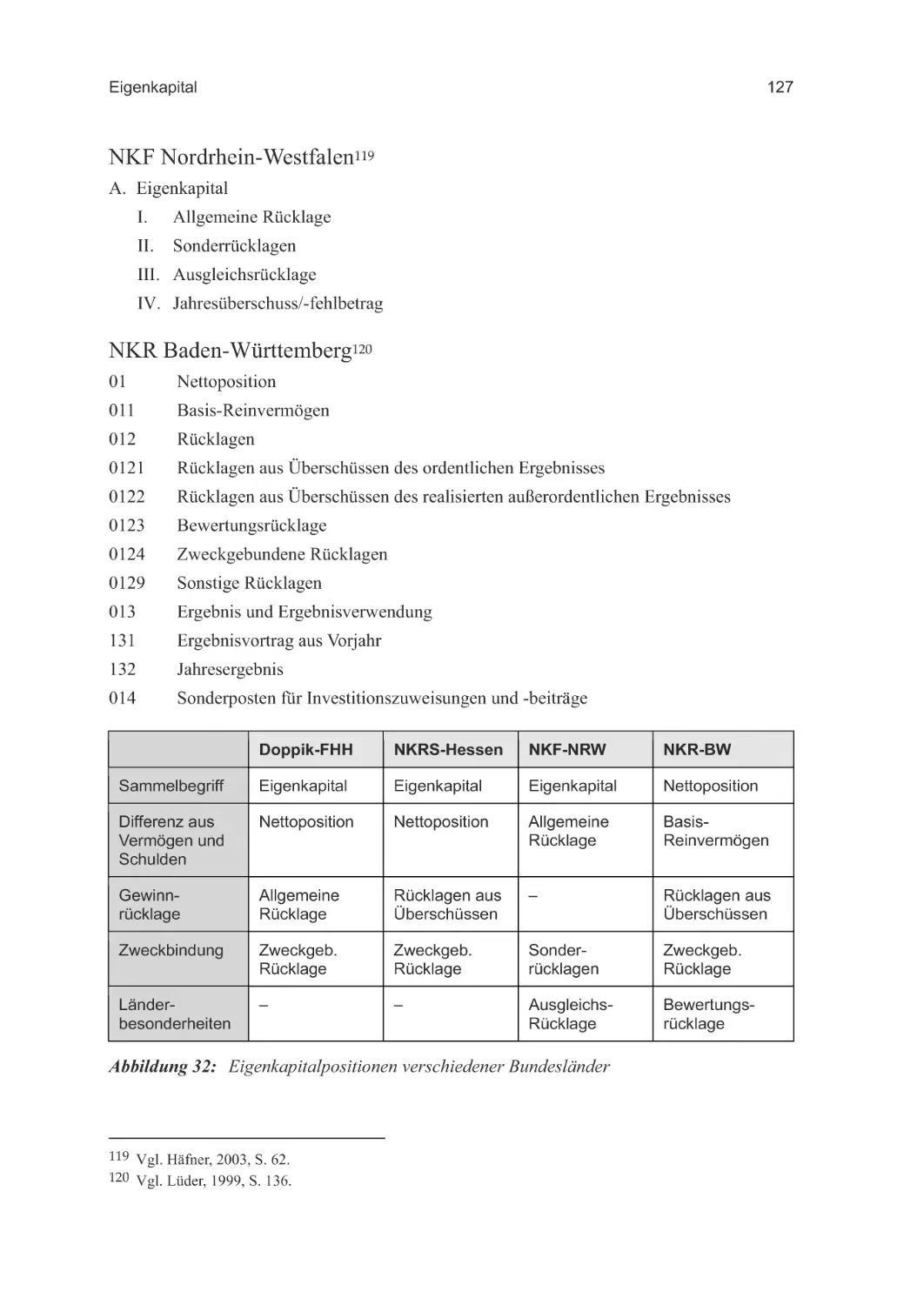

8. Eigenkapital ..................................................................................................................... 125

8.1 Nettoposition und Rücklagen ................................................................................... 125

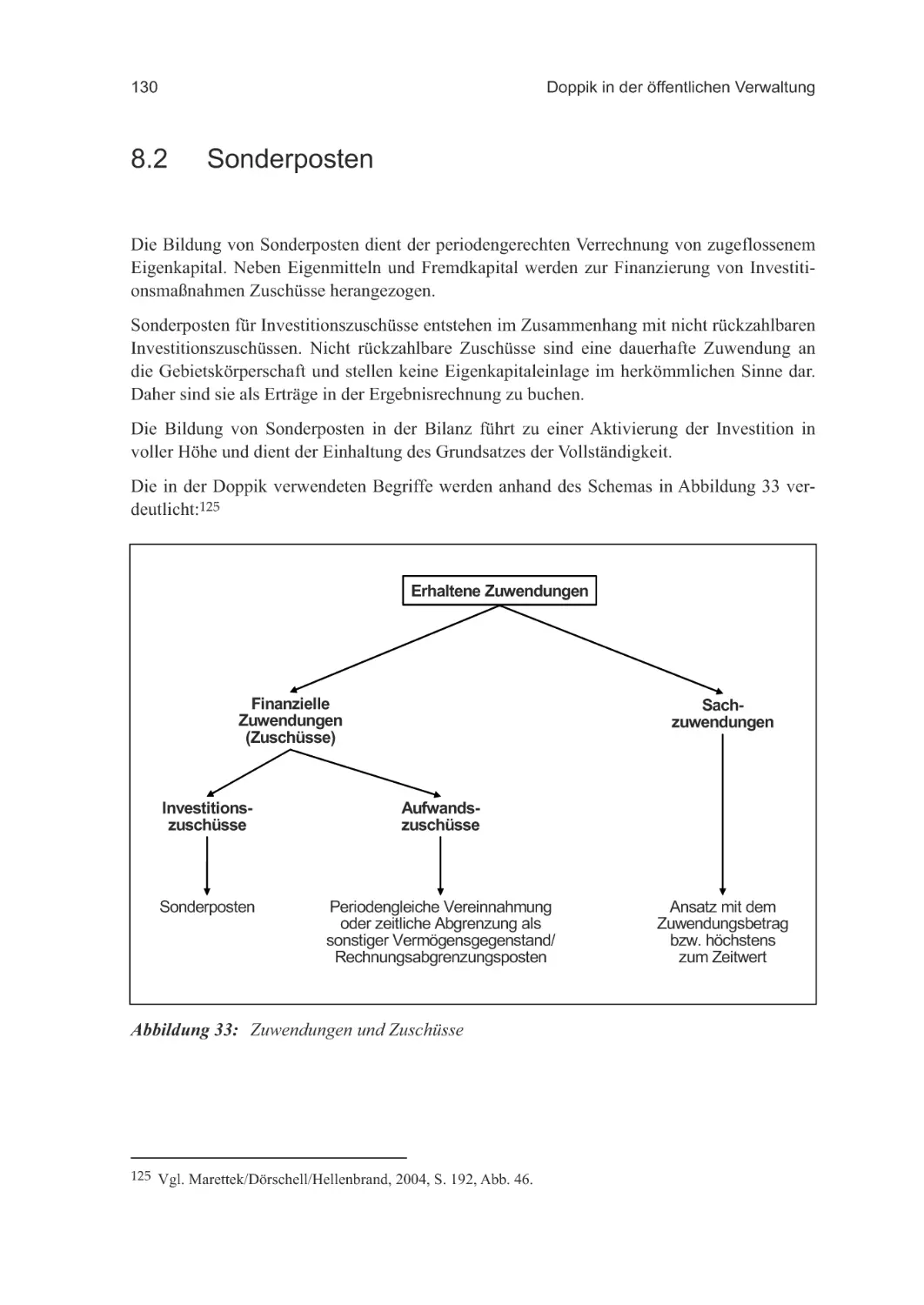

8.2 Sonderposten ............................................................................................................ 130

Inhaltsverzeichnis

11

9. Fremdkapital.....................................................................................................................133

9.1 Rückstellungen..........................................................................................................133

9.1.1 Pensionsrückstellungen ..................................................................................134

9.1.2 Sonstige Rückstellungen ................................................................................137

9.2 Verbindlichkeiten ......................................................................................................139

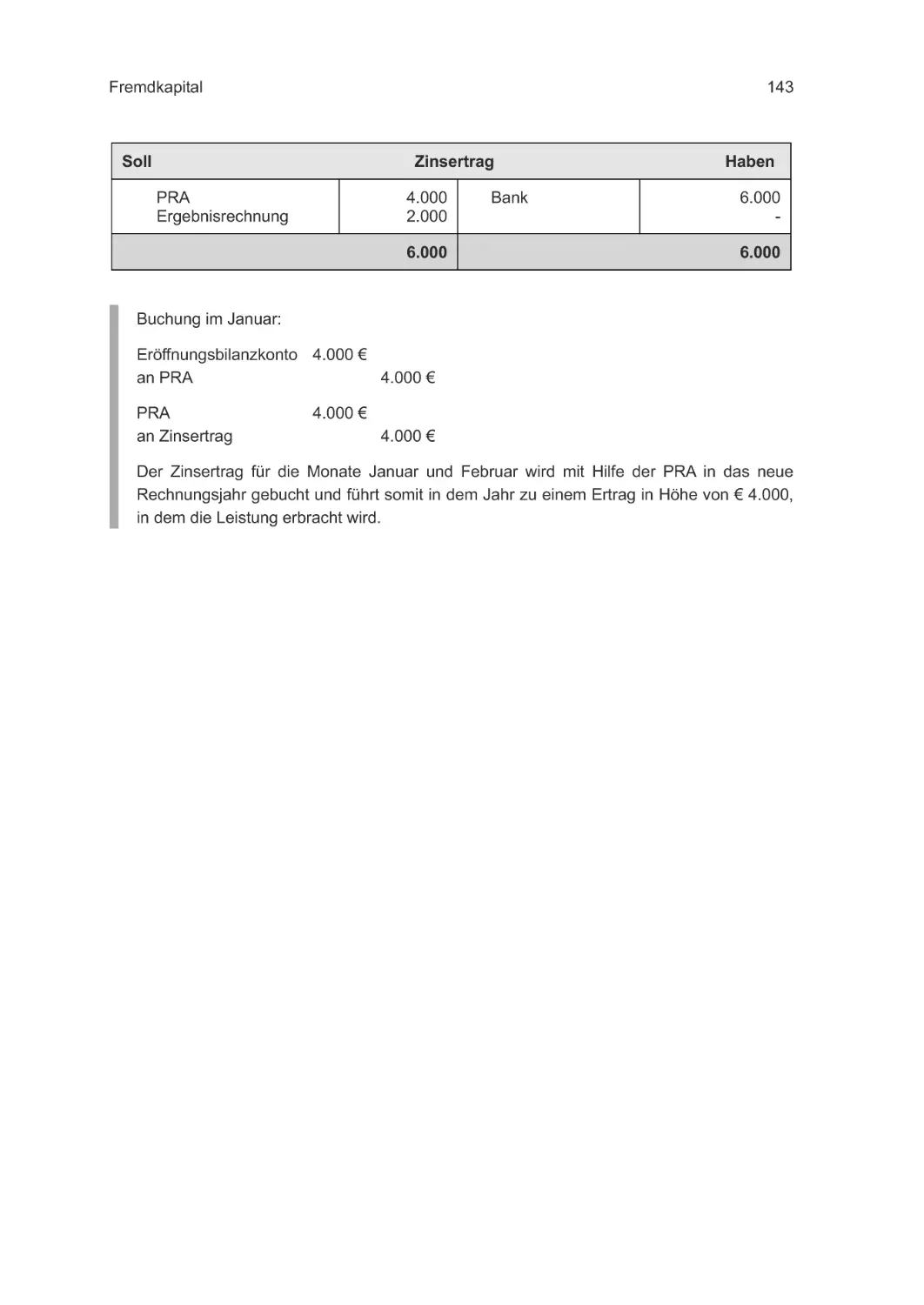

9.3 Passive Rechnungsabgrenzung .................................................................................142

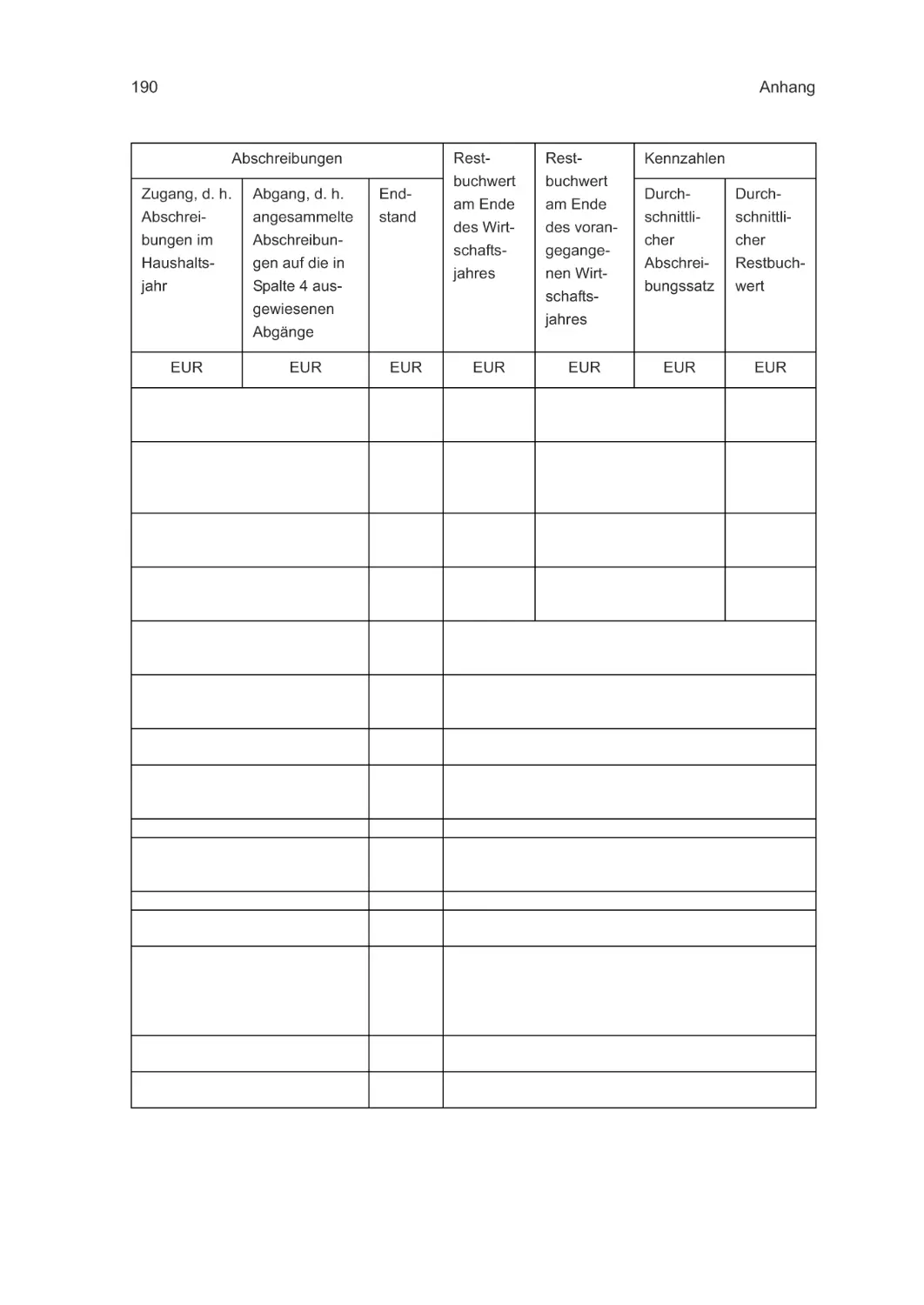

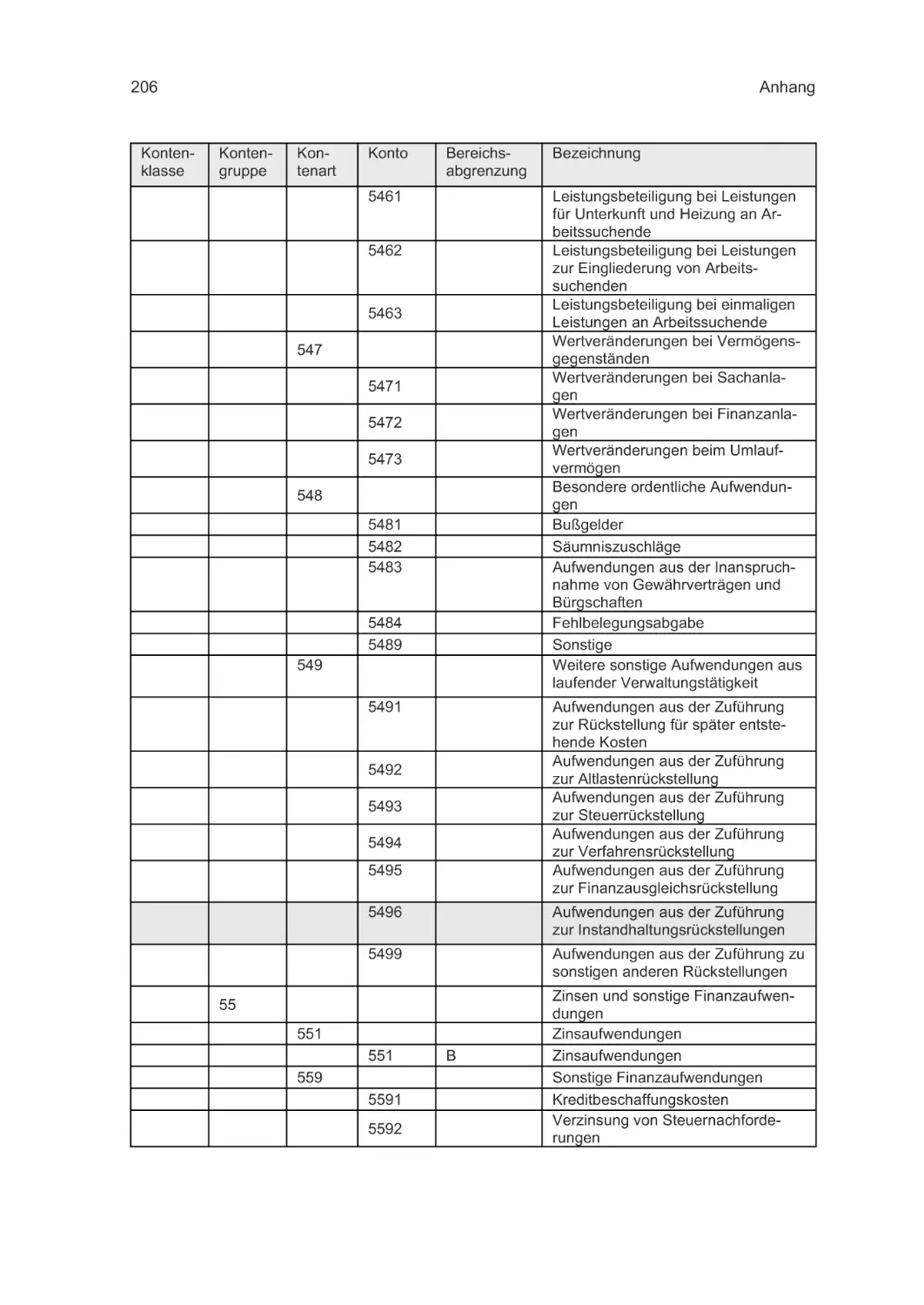

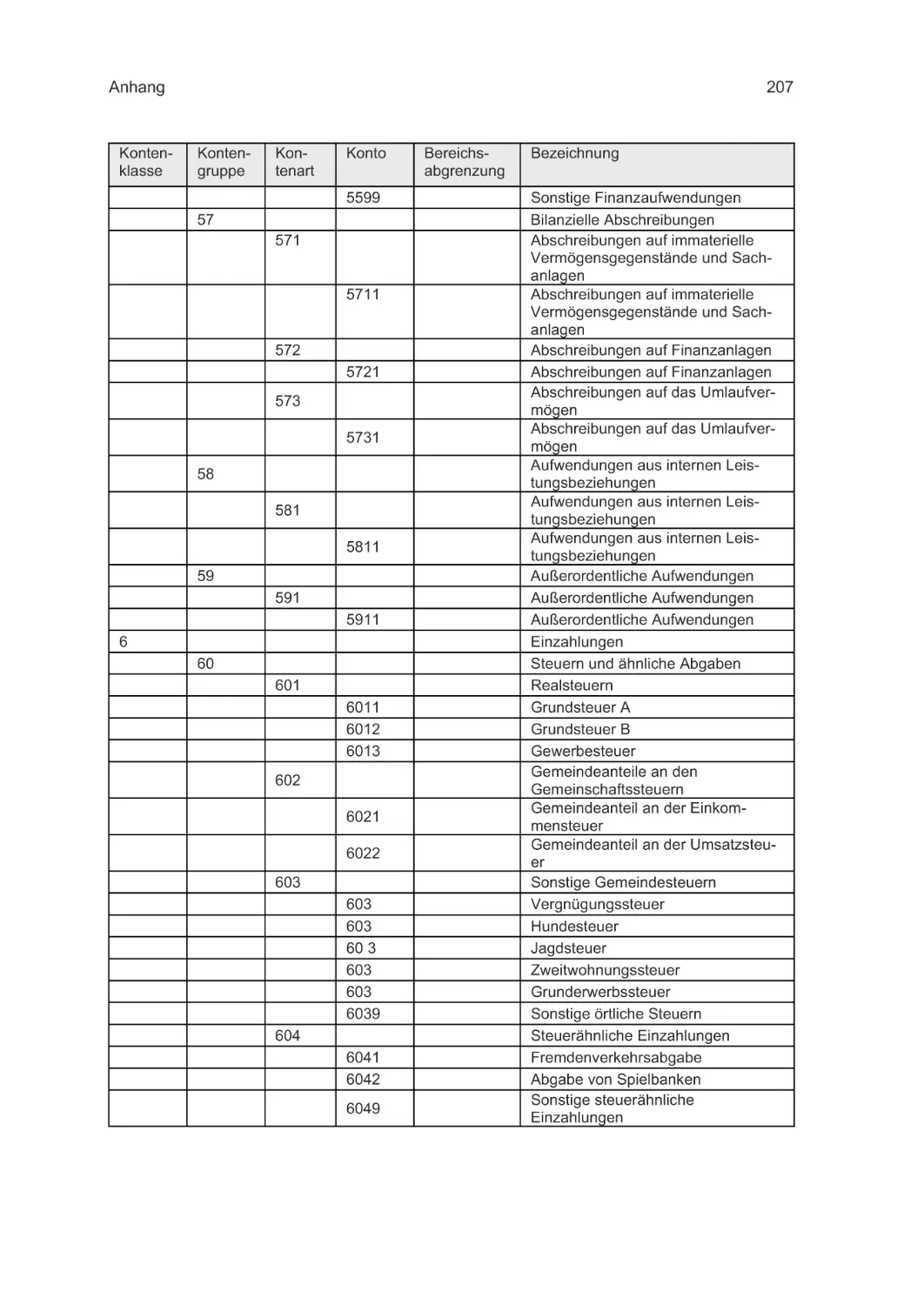

10. Aufwendungen und Erträge .............................................................................................144

10.1 Aufwendungen .......................................................................................................144

10.1.1 Personal- und Versorgungsaufwendungen .................................................144

10.1.2 Aufwendungen für Sach- und Dienstleistungen ........................................146

10.1.3 Aufwendungen aus Transferleistungen ......................................................149

10.1.4 Abschreibungen..........................................................................................149

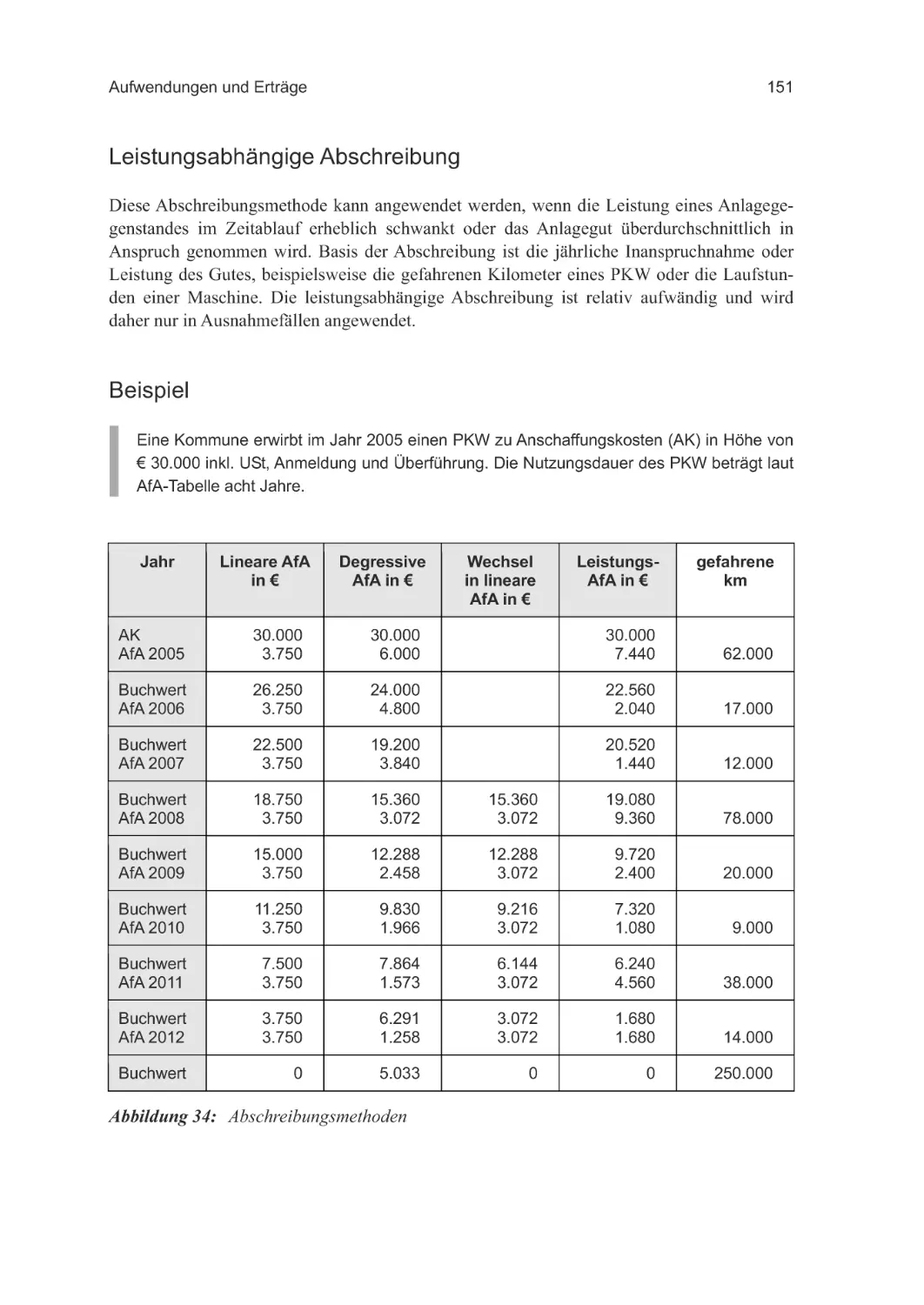

10.1.5 Finanzaufwendungen .................................................................................154

10.1.6 Außerordentliche Aufwendungen ..............................................................154

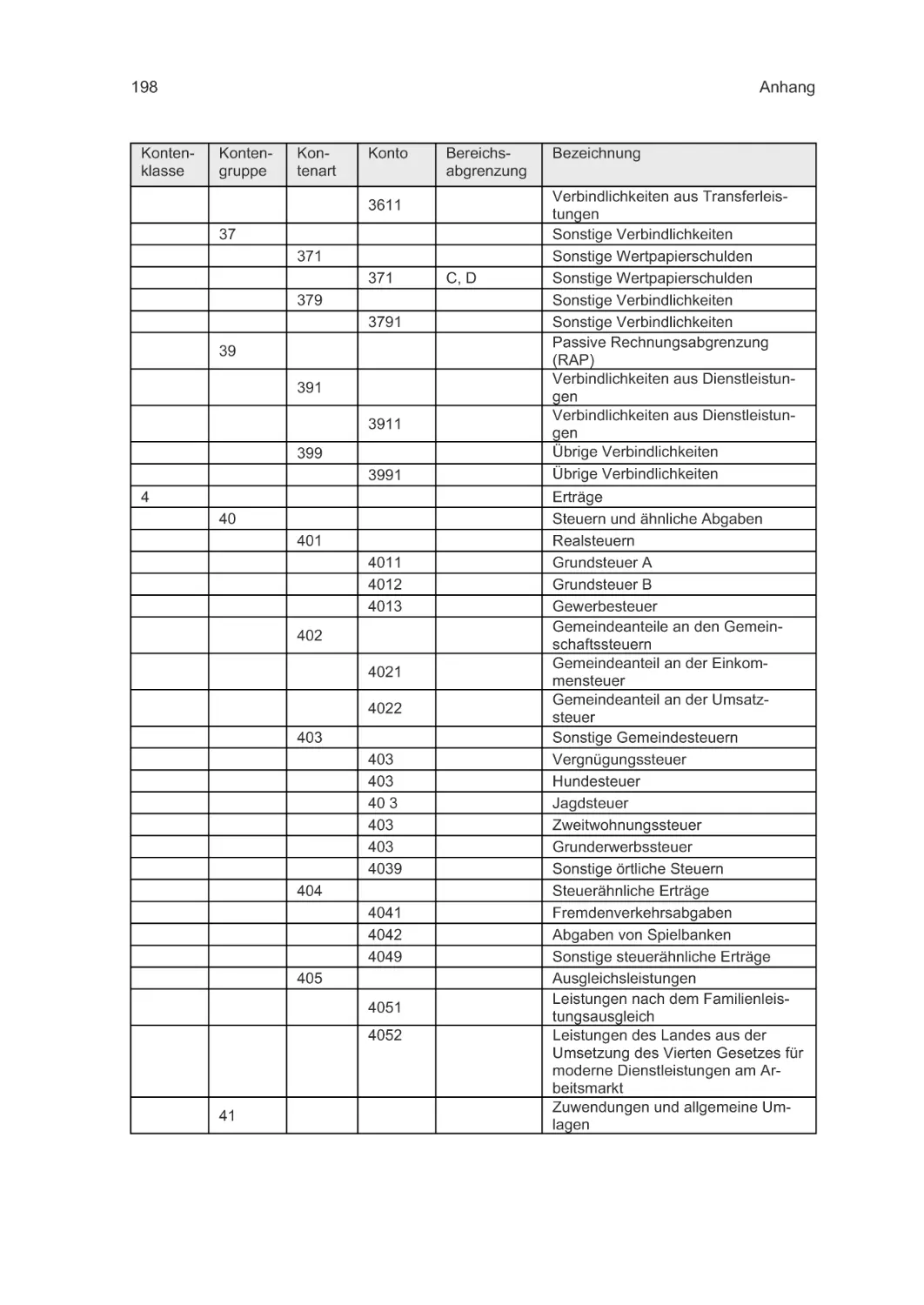

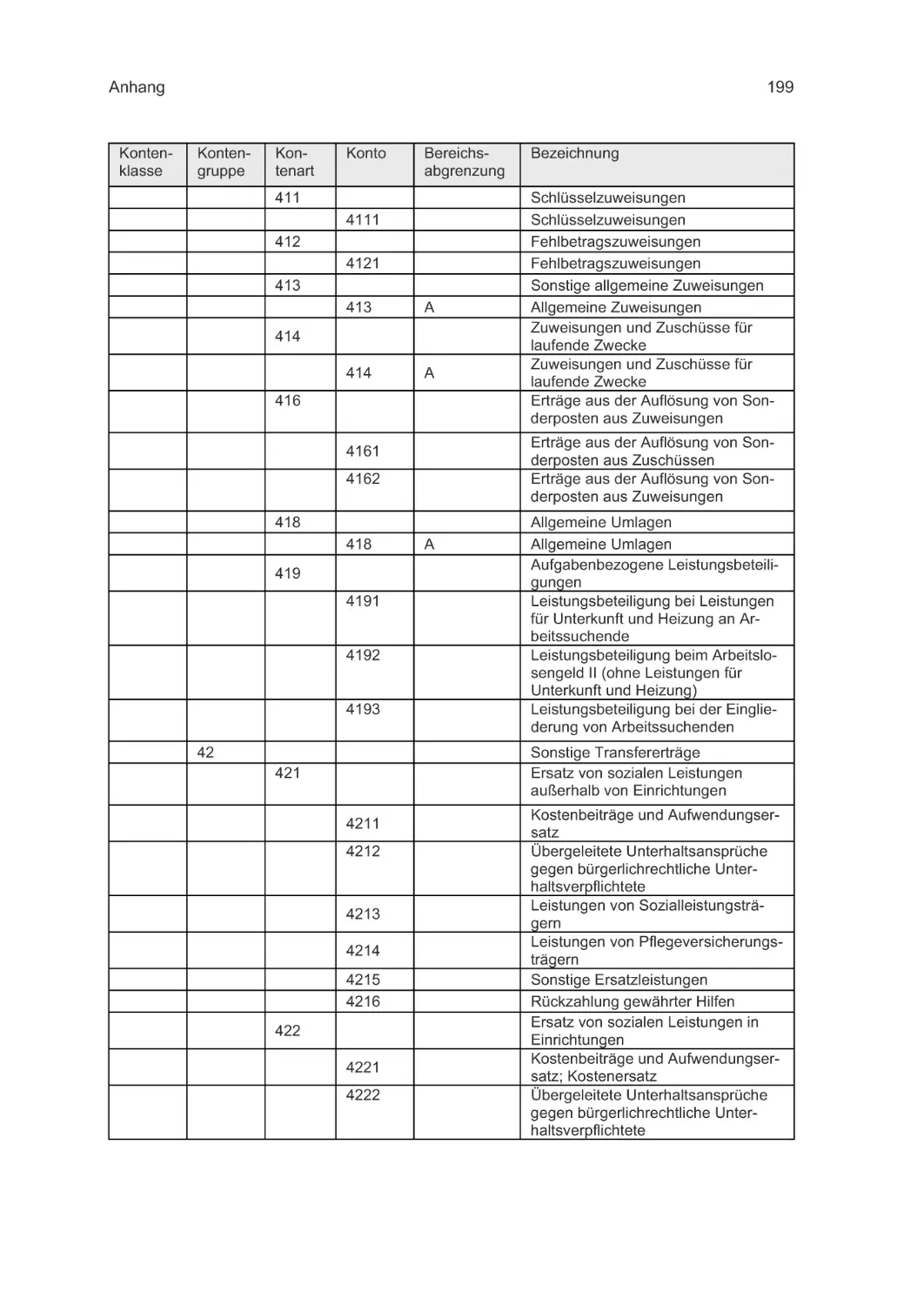

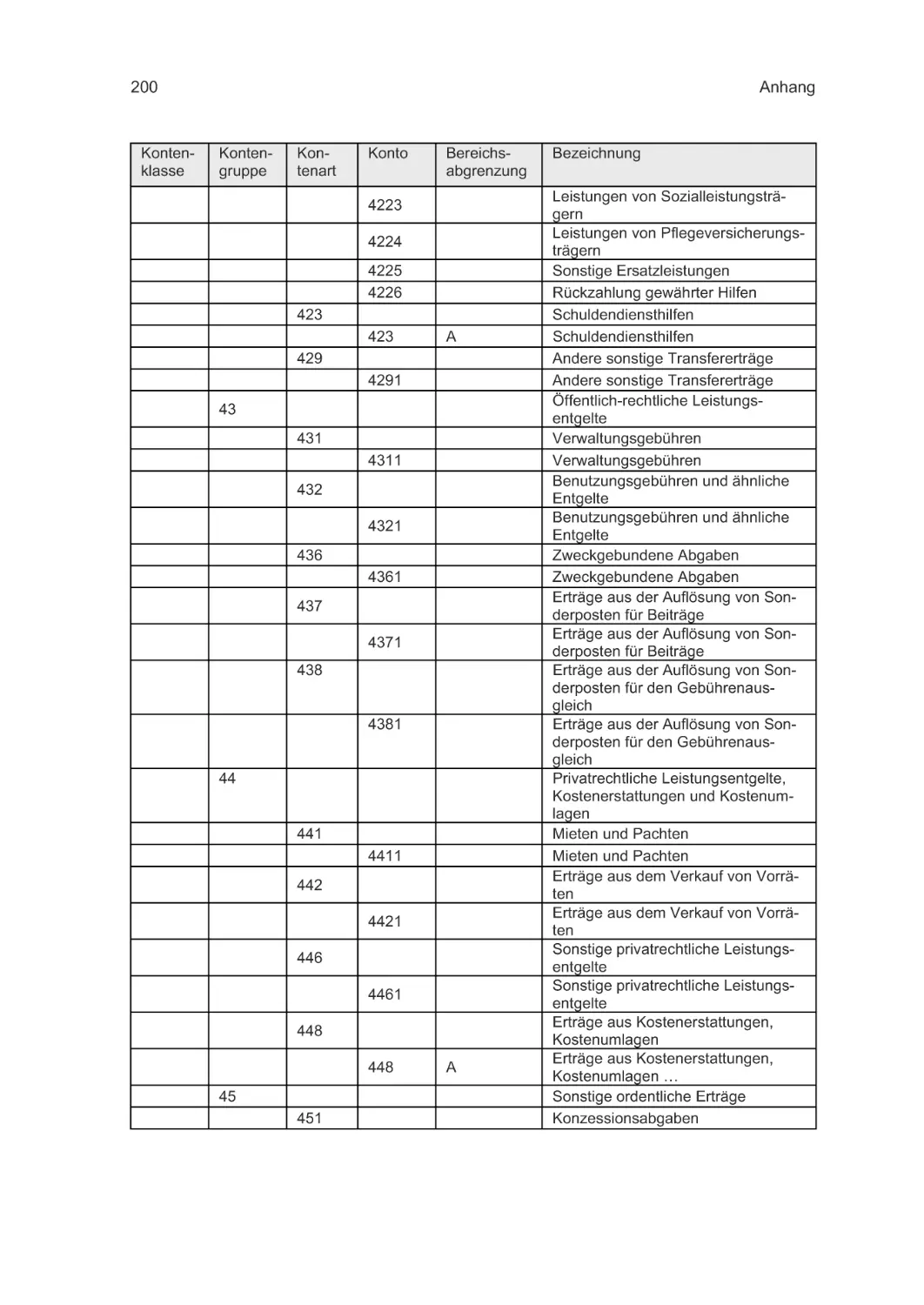

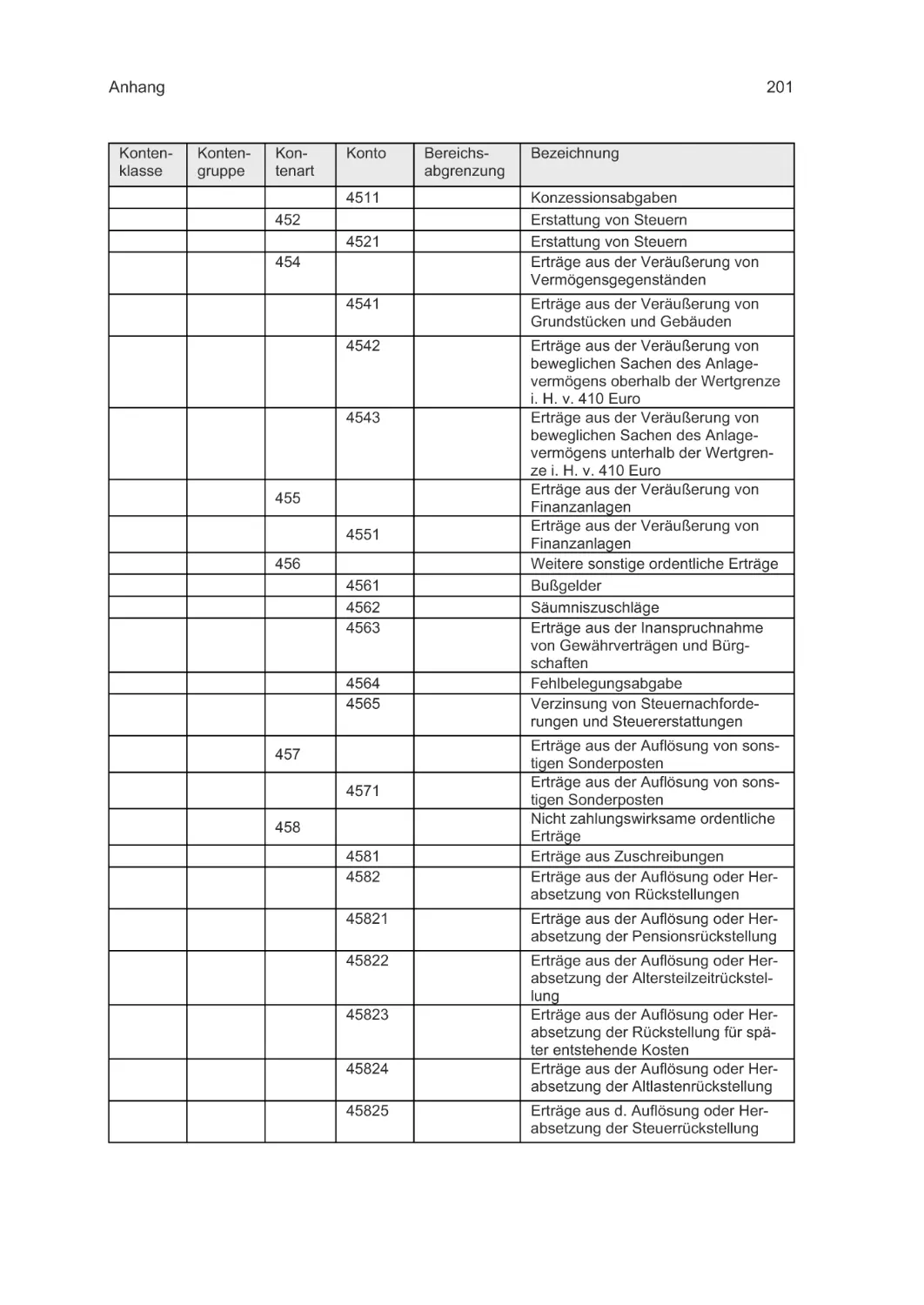

10.2 Erträge ....................................................................................................................154

10.2.1 Steuern und ähnliche Abgaben...................................................................155

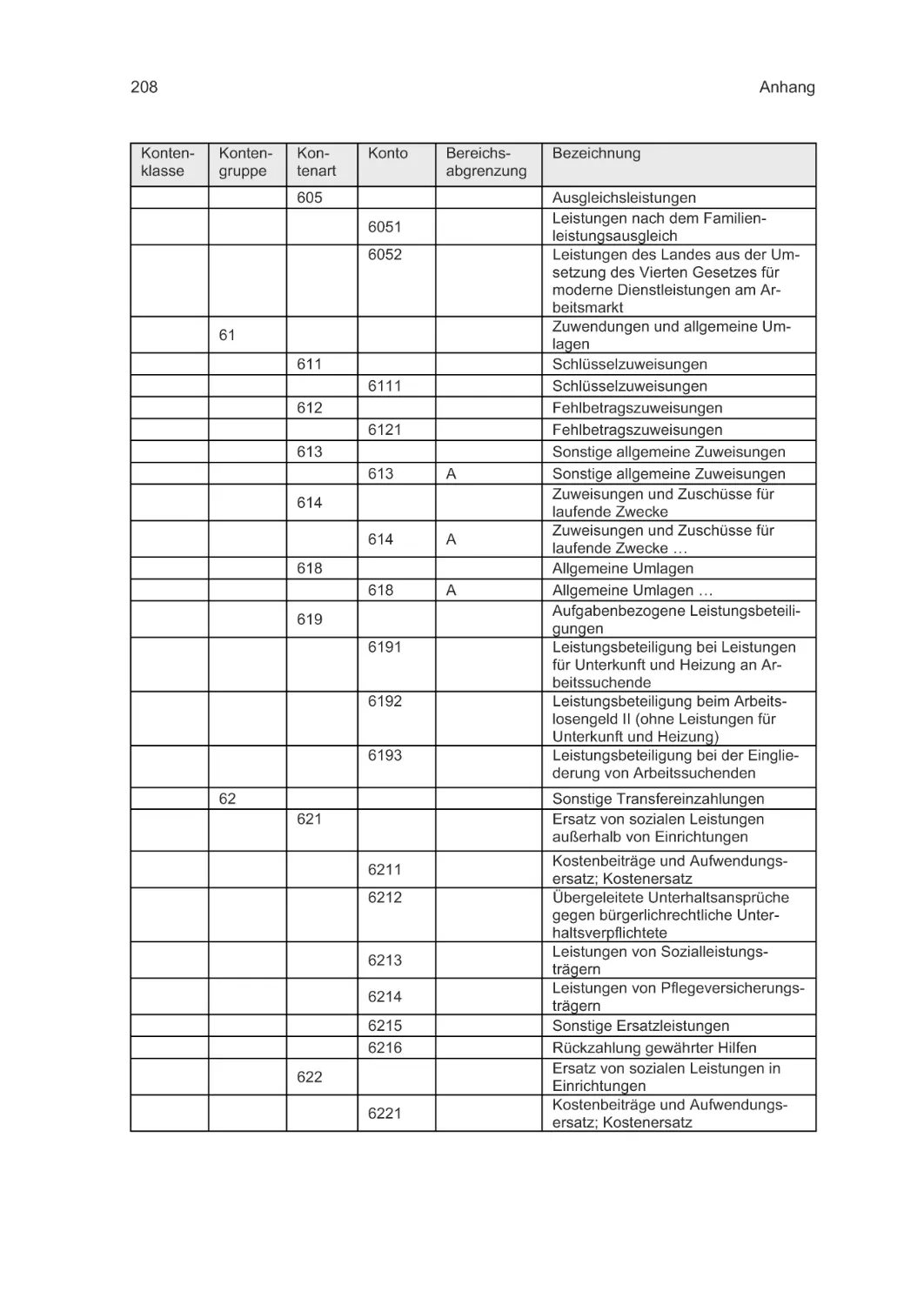

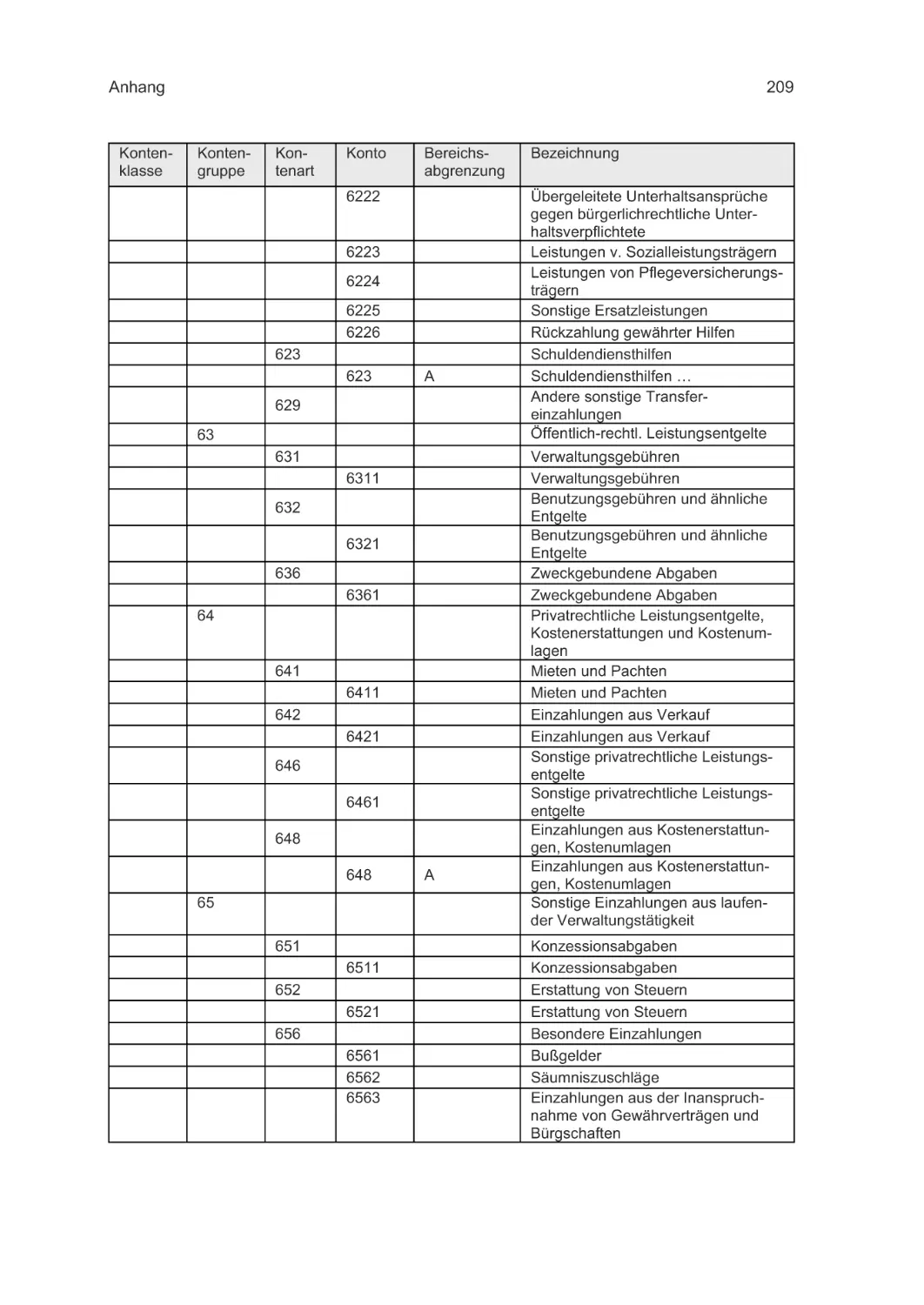

10.2.2 Zuwendungen und sonstige Transfererträge ..............................................156

10.2.3 Leistungsentgelte........................................................................................158

10.2.4 Aktivierte Eigenleistungen.........................................................................158

10.2.5 Finanzerträge..............................................................................................160

10.2.6 Außerordentliche Erträge ...........................................................................160

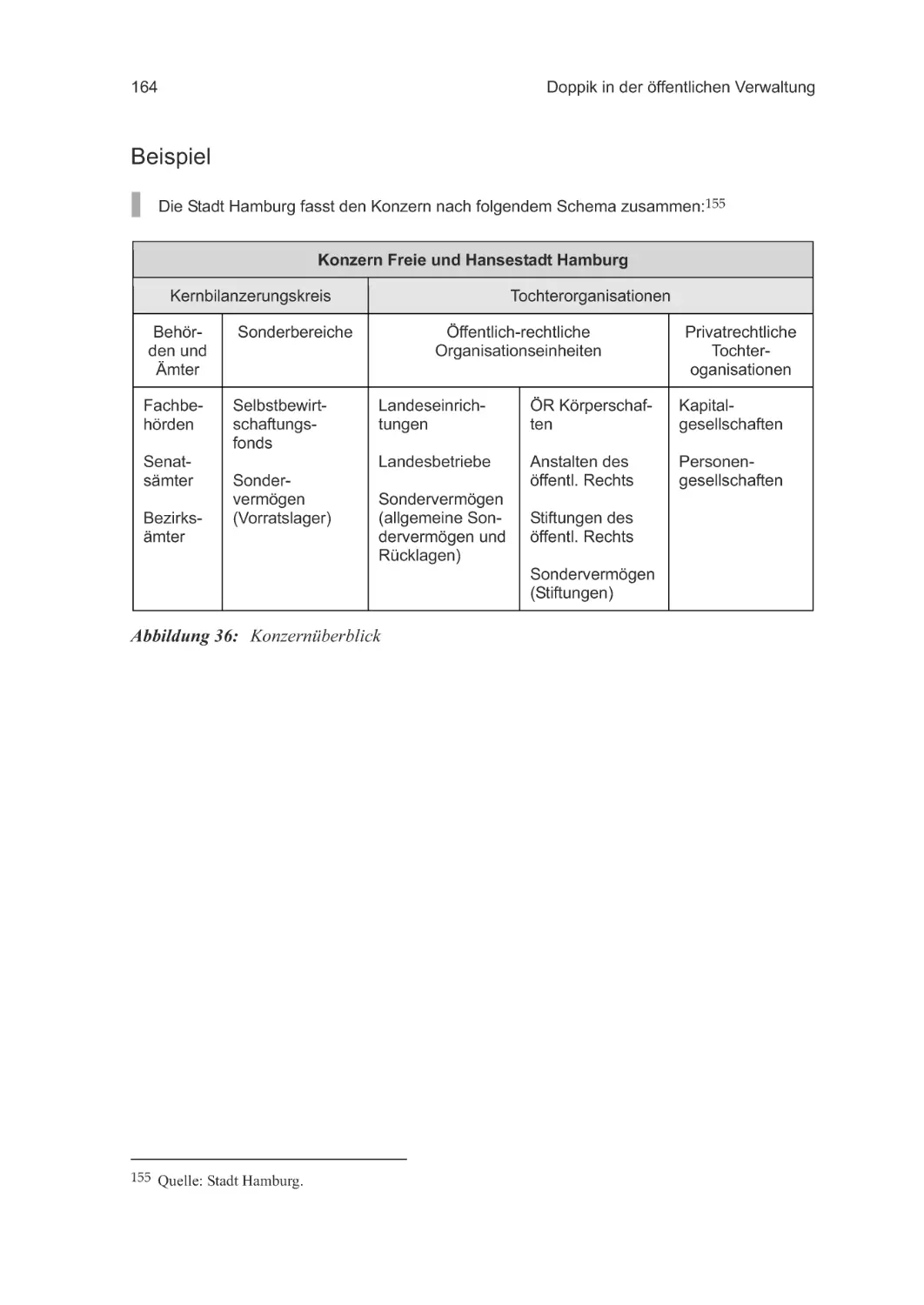

11. Konzernbilanz ..................................................................................................................162

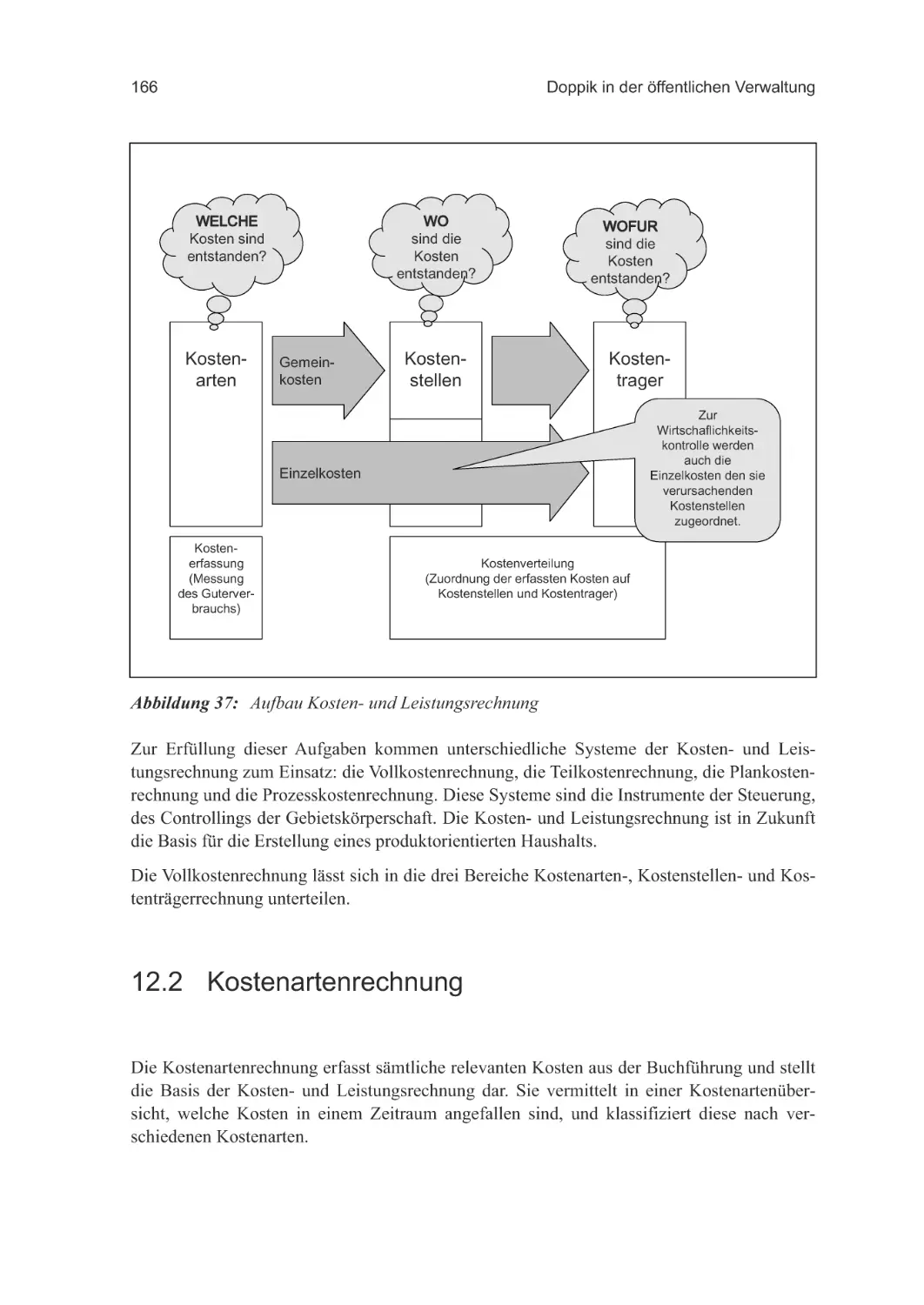

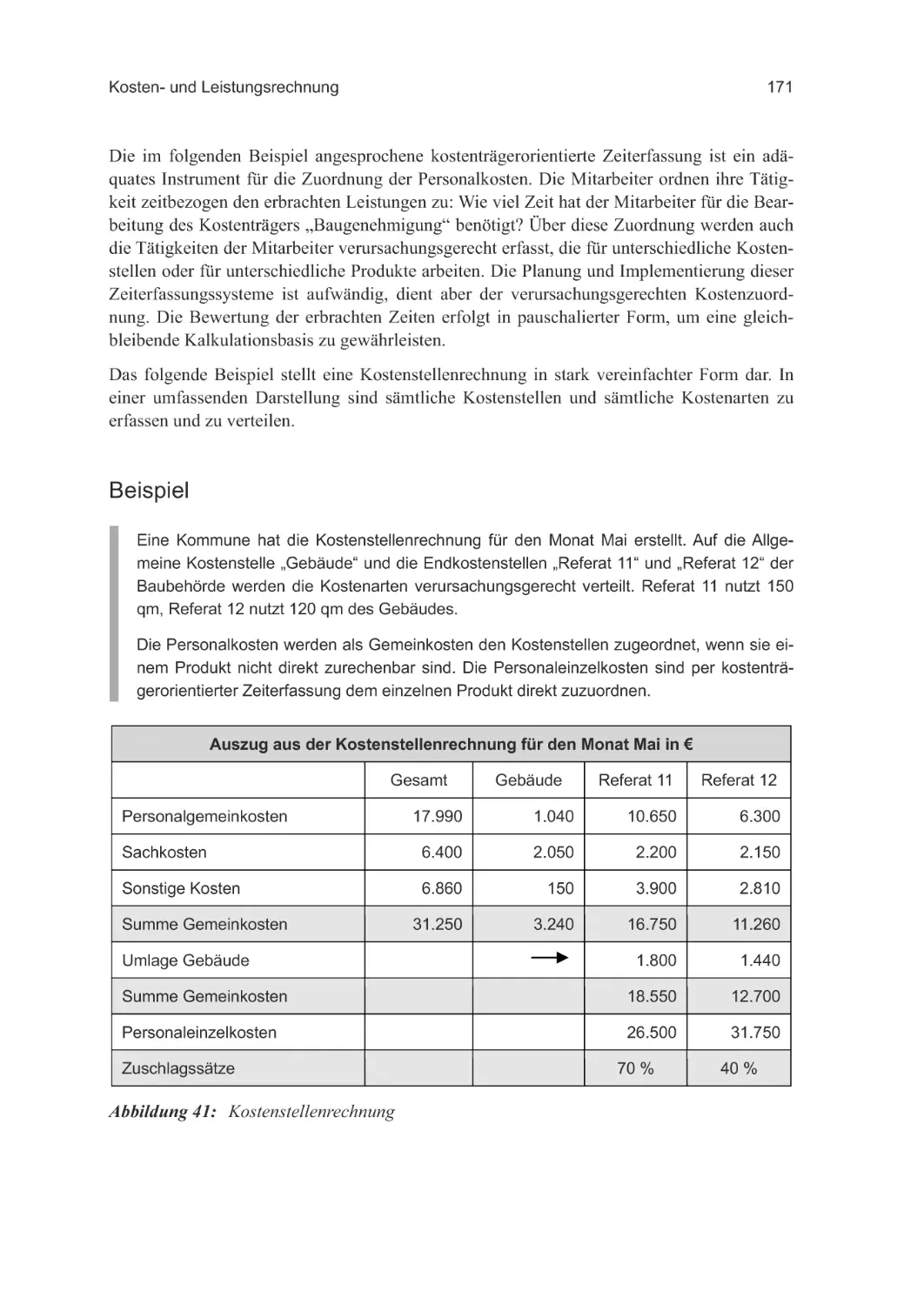

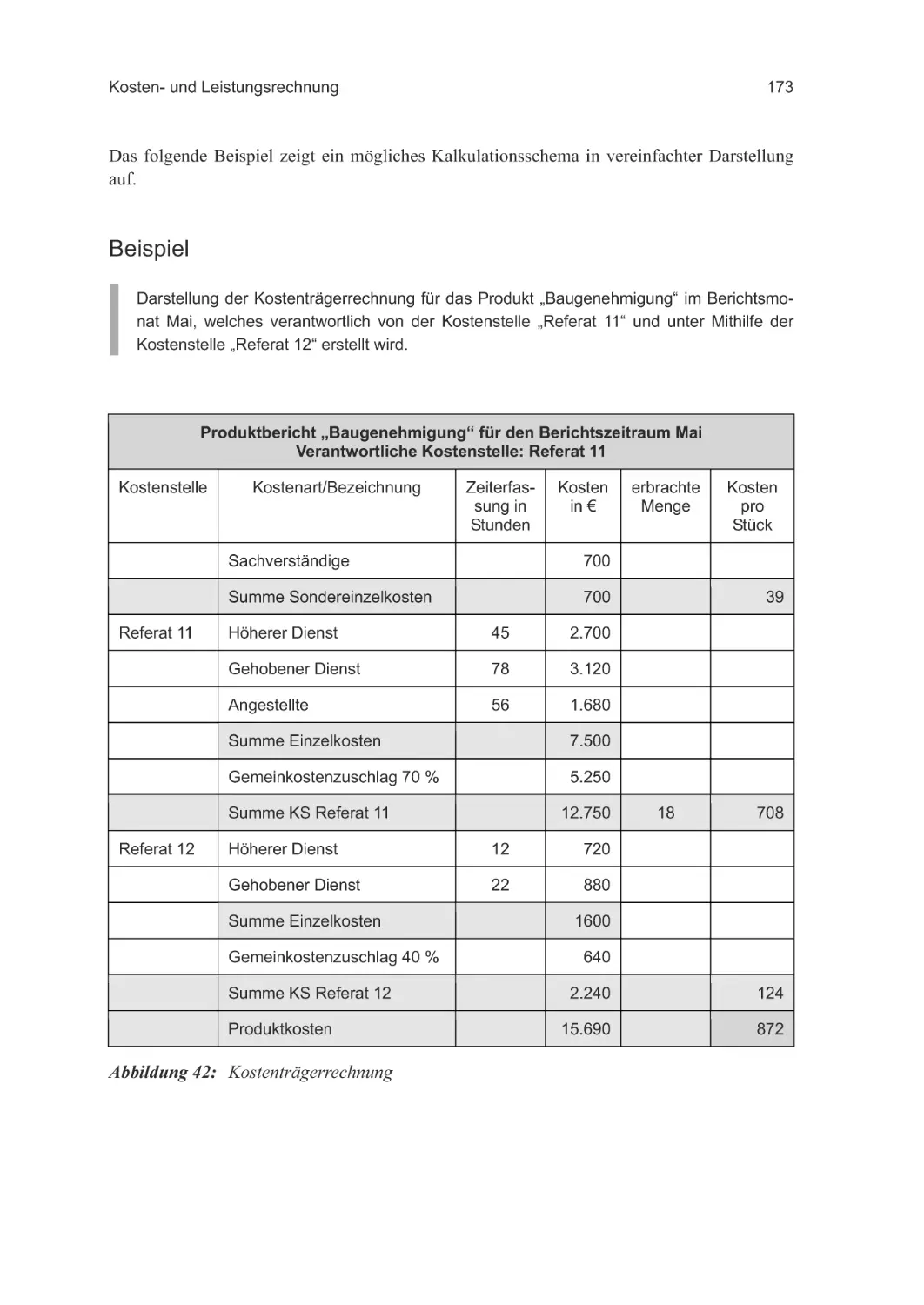

12. Kosten- und Leistungsrechnung.......................................................................................165

12.1 Aufgaben der Kosten- und Leistungsrechnung......................................................165

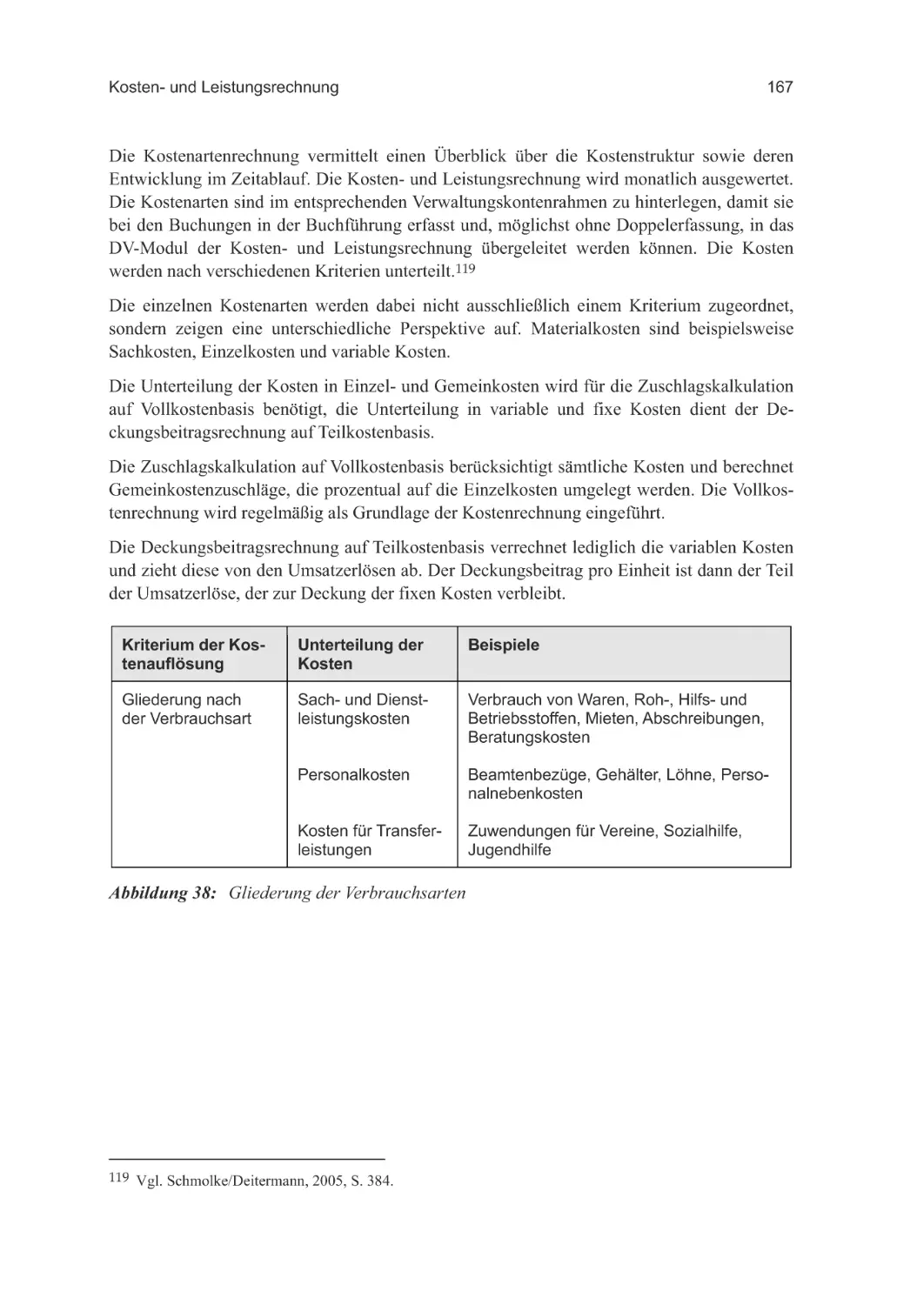

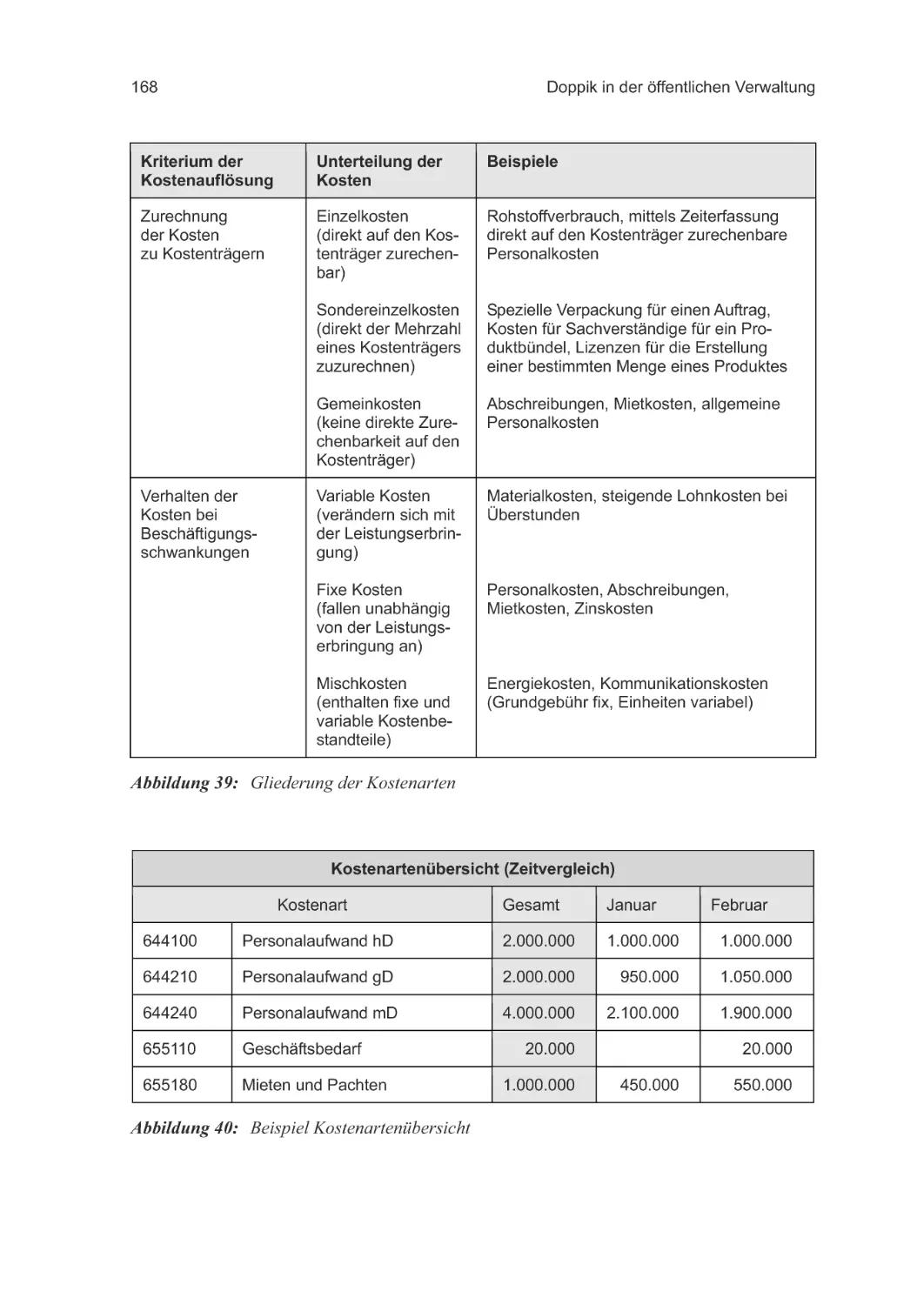

12.2 Kostenartenrechnung..............................................................................................166

12.3 Kostenstellenrechnung ...........................................................................................169

12.4 Kostenträgerrechnung ............................................................................................172

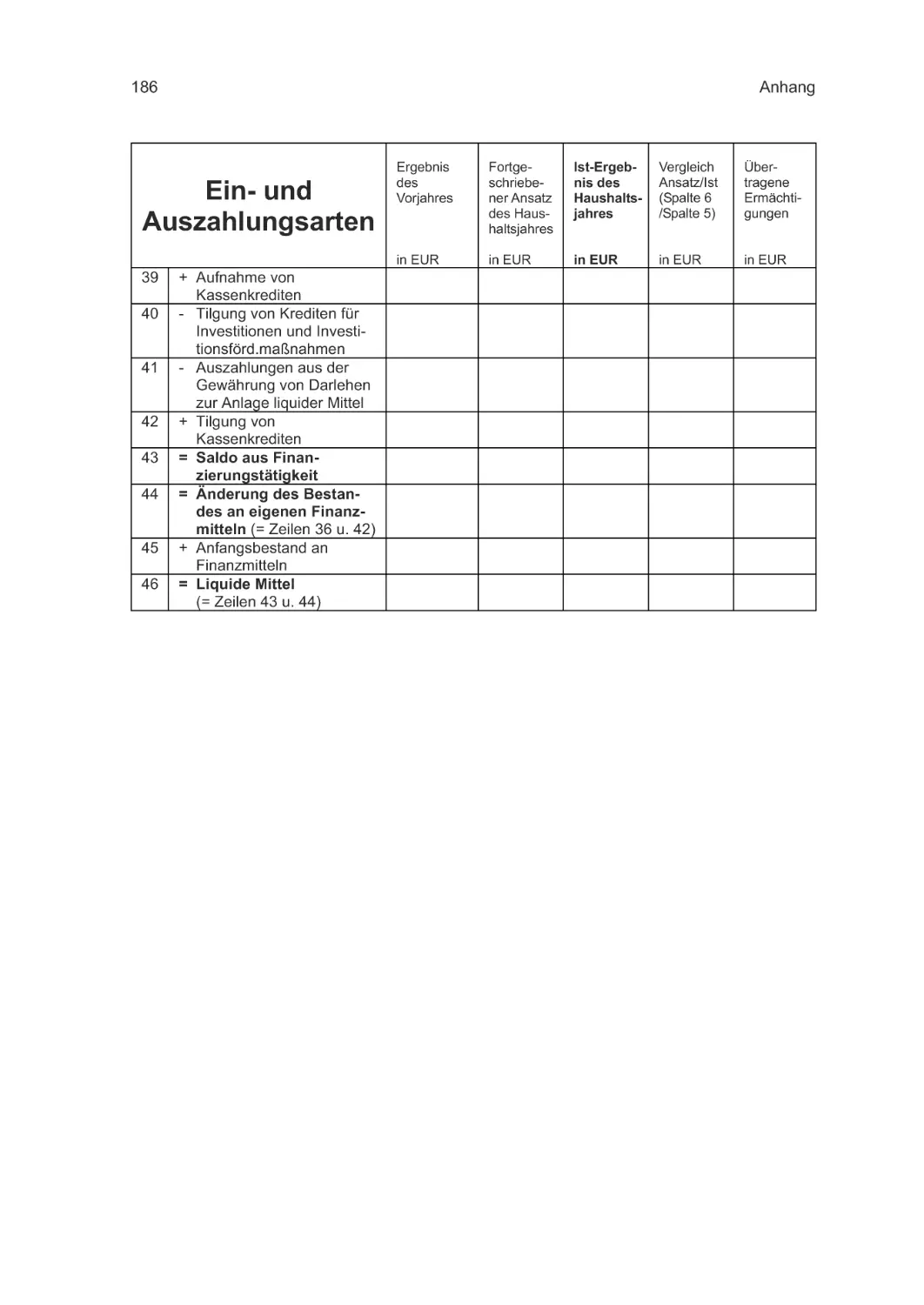

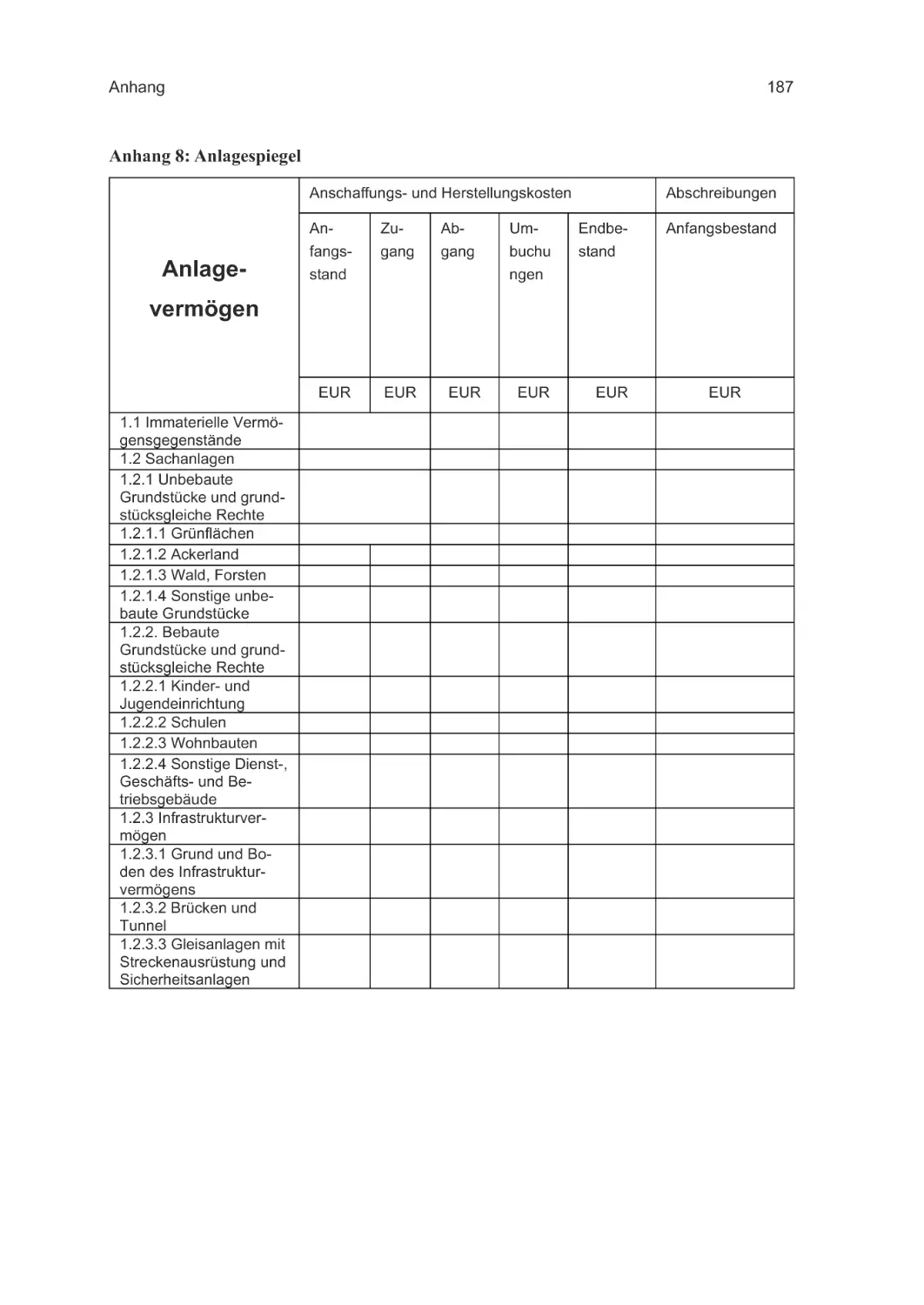

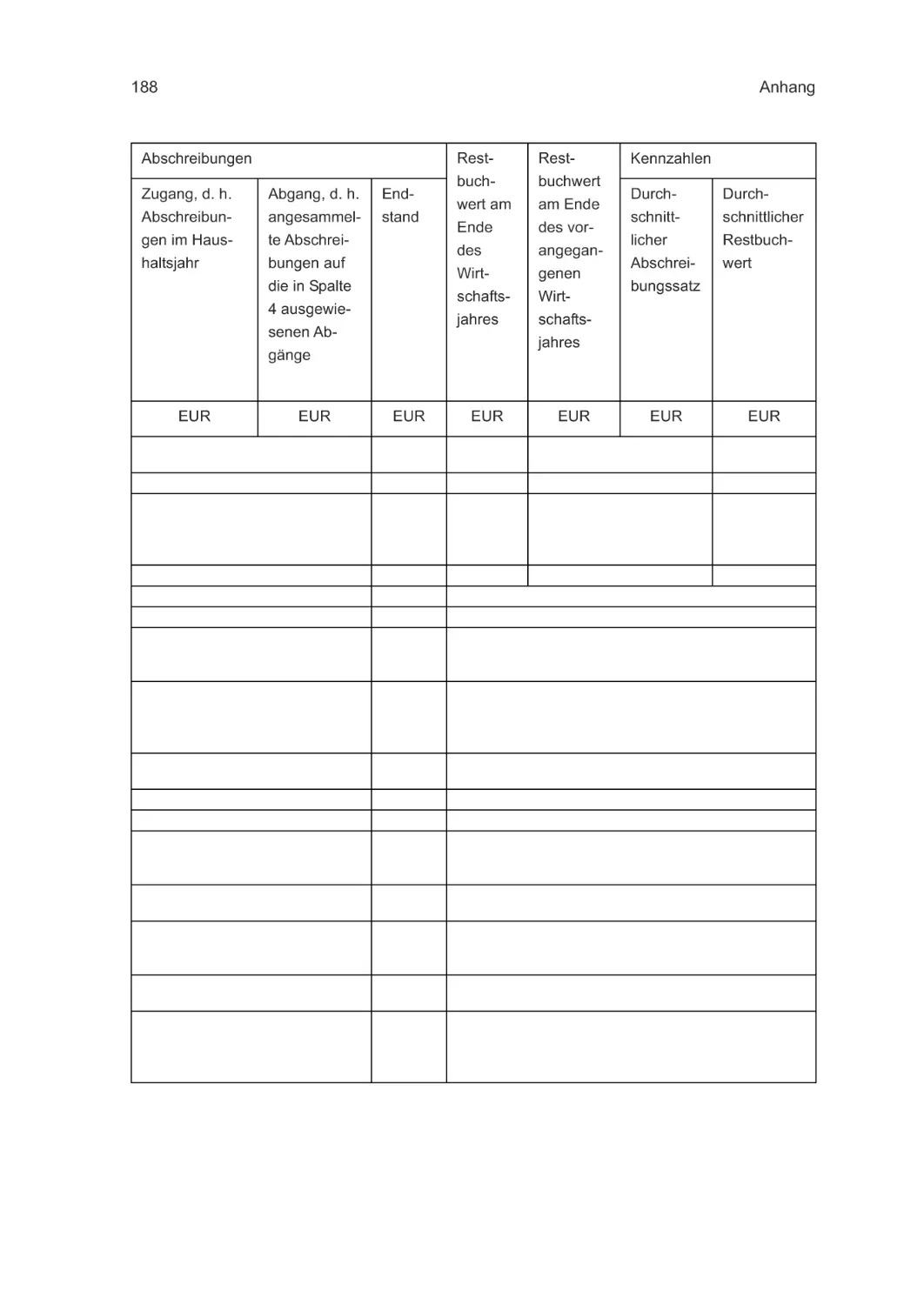

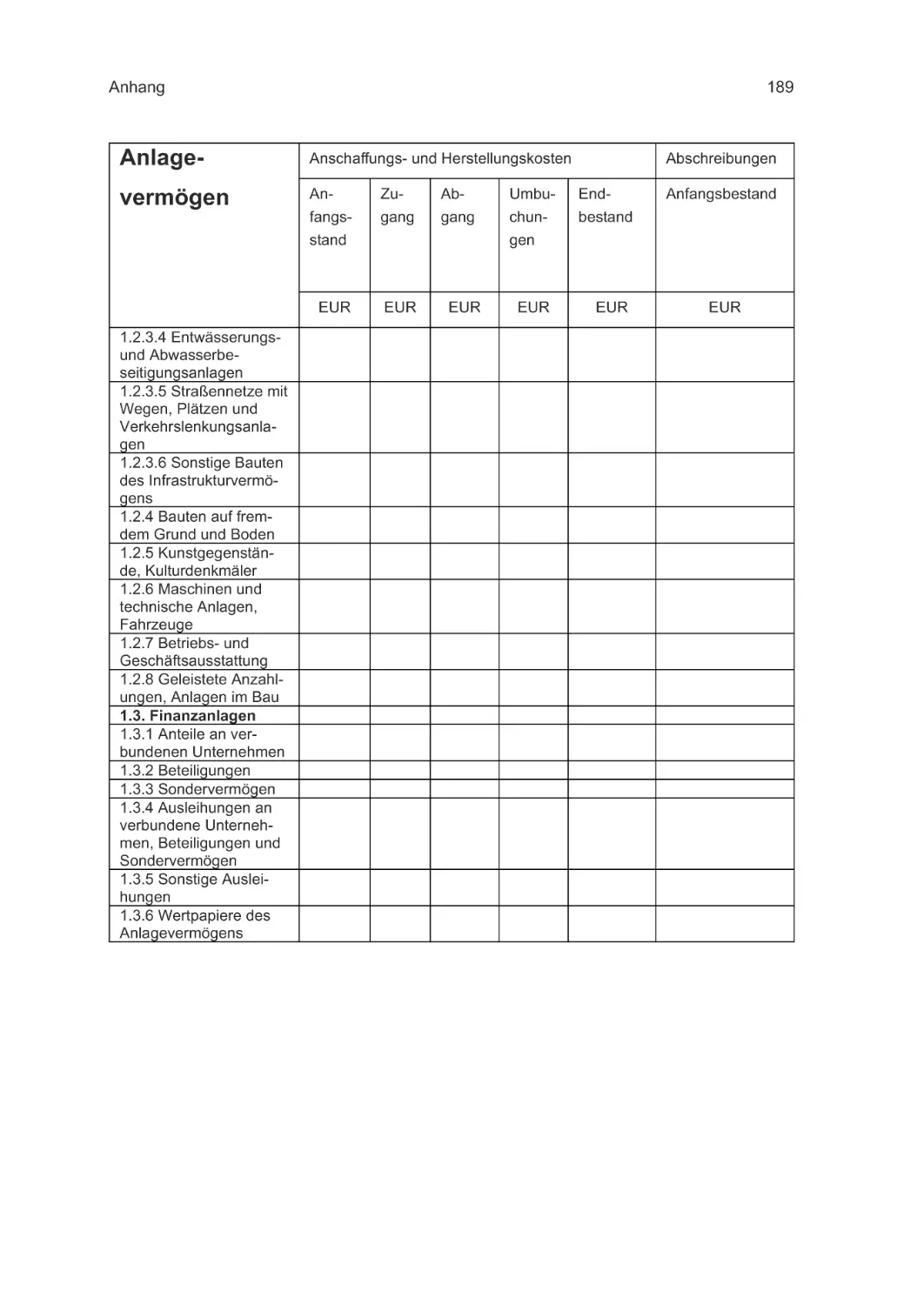

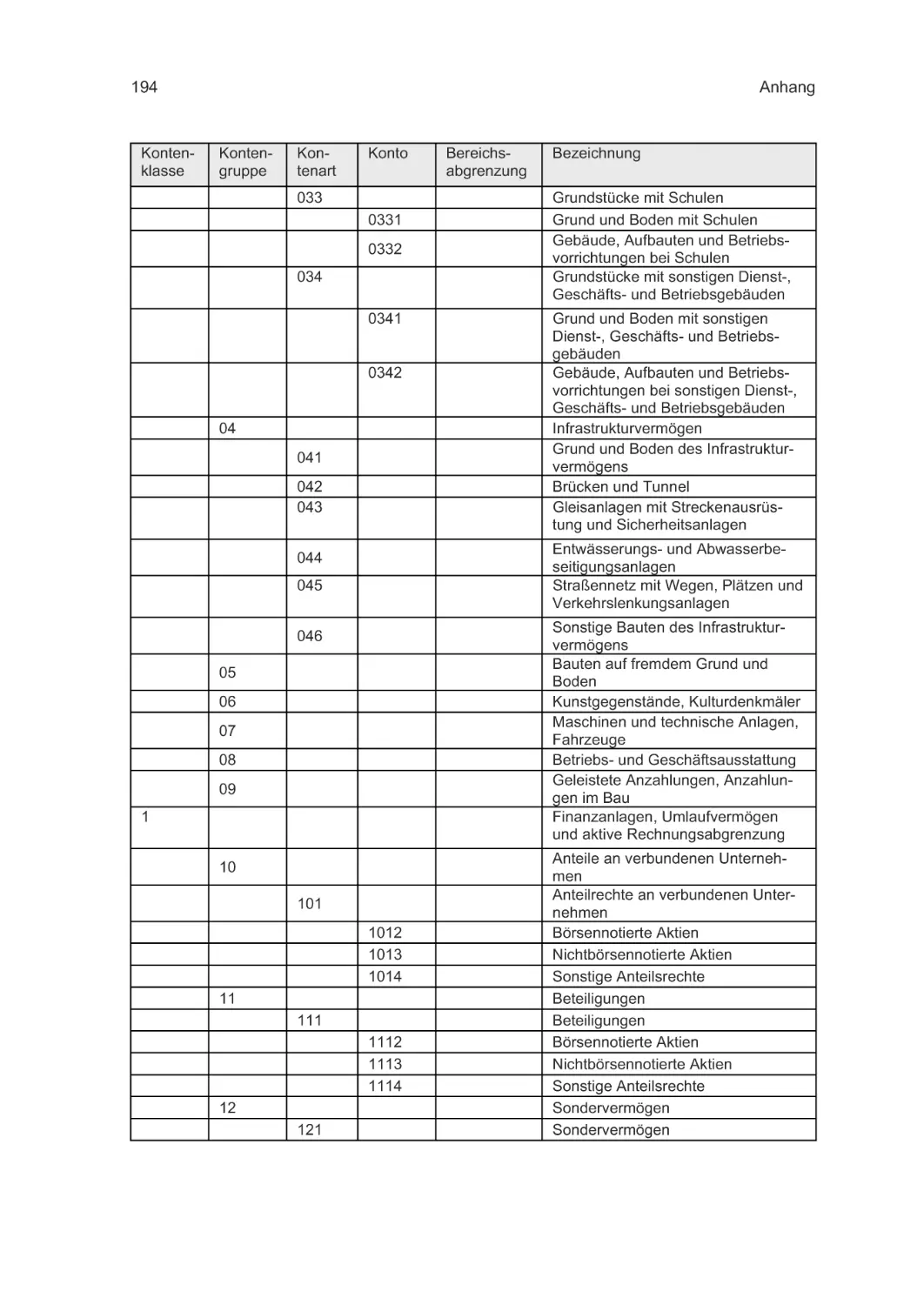

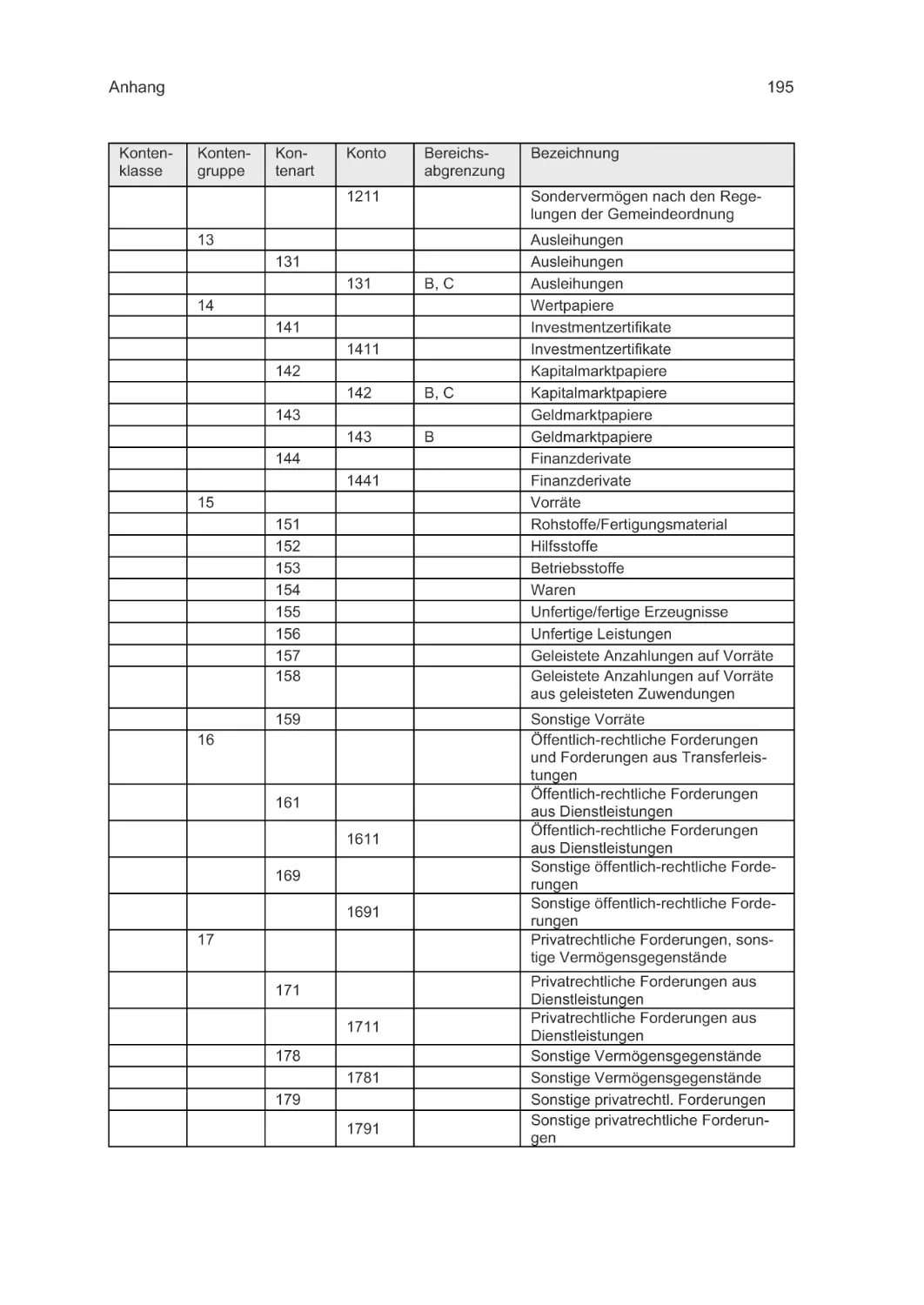

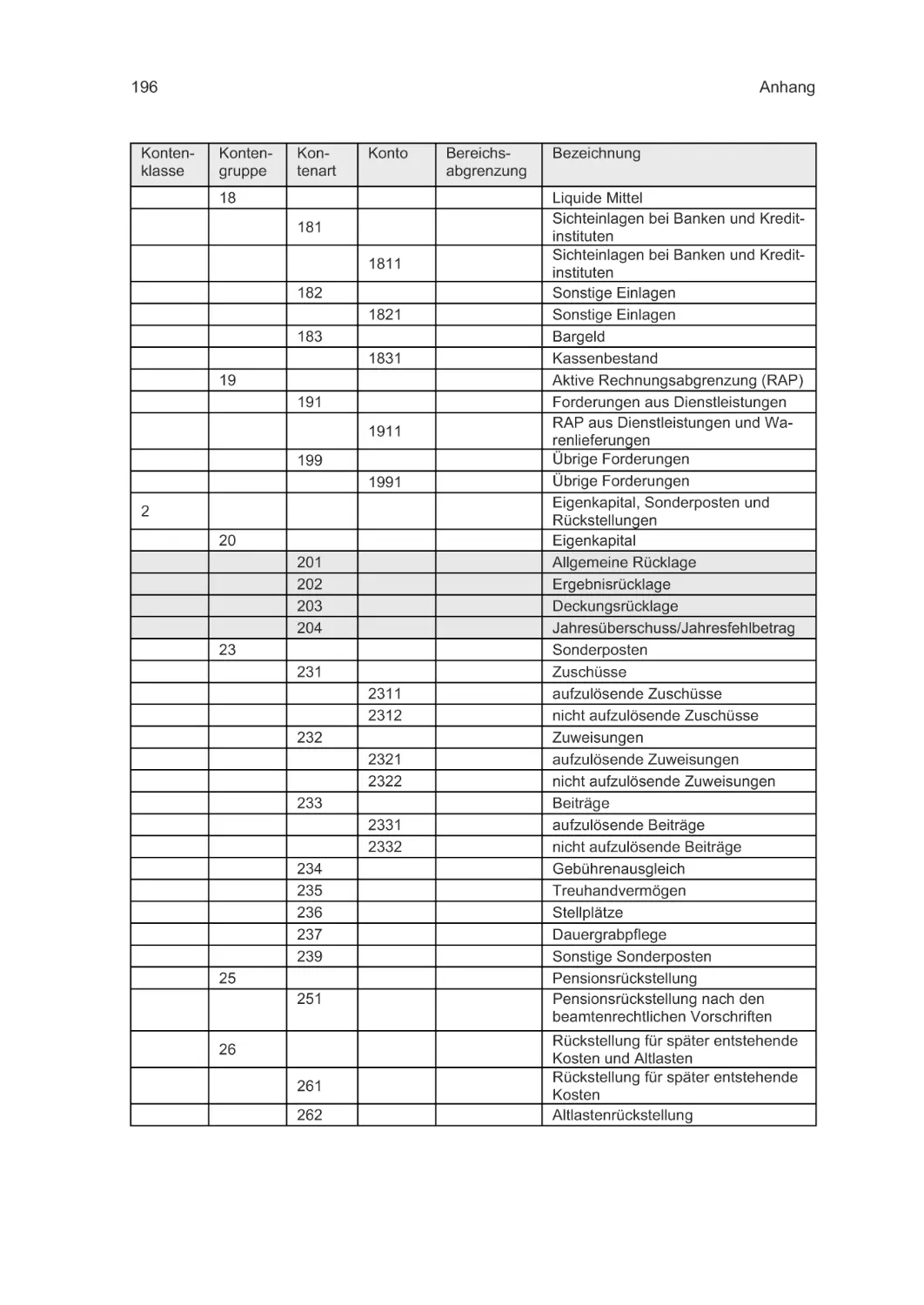

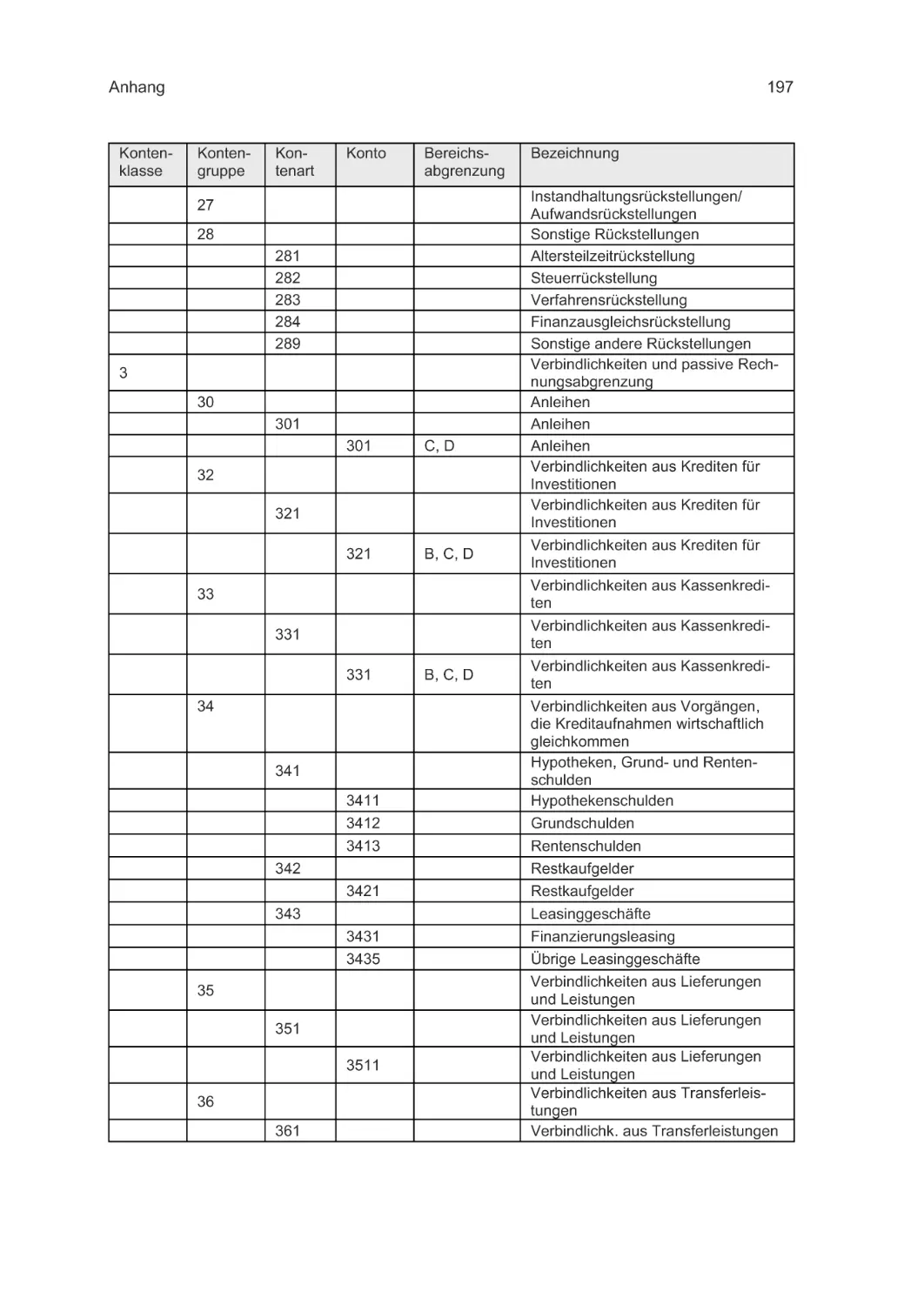

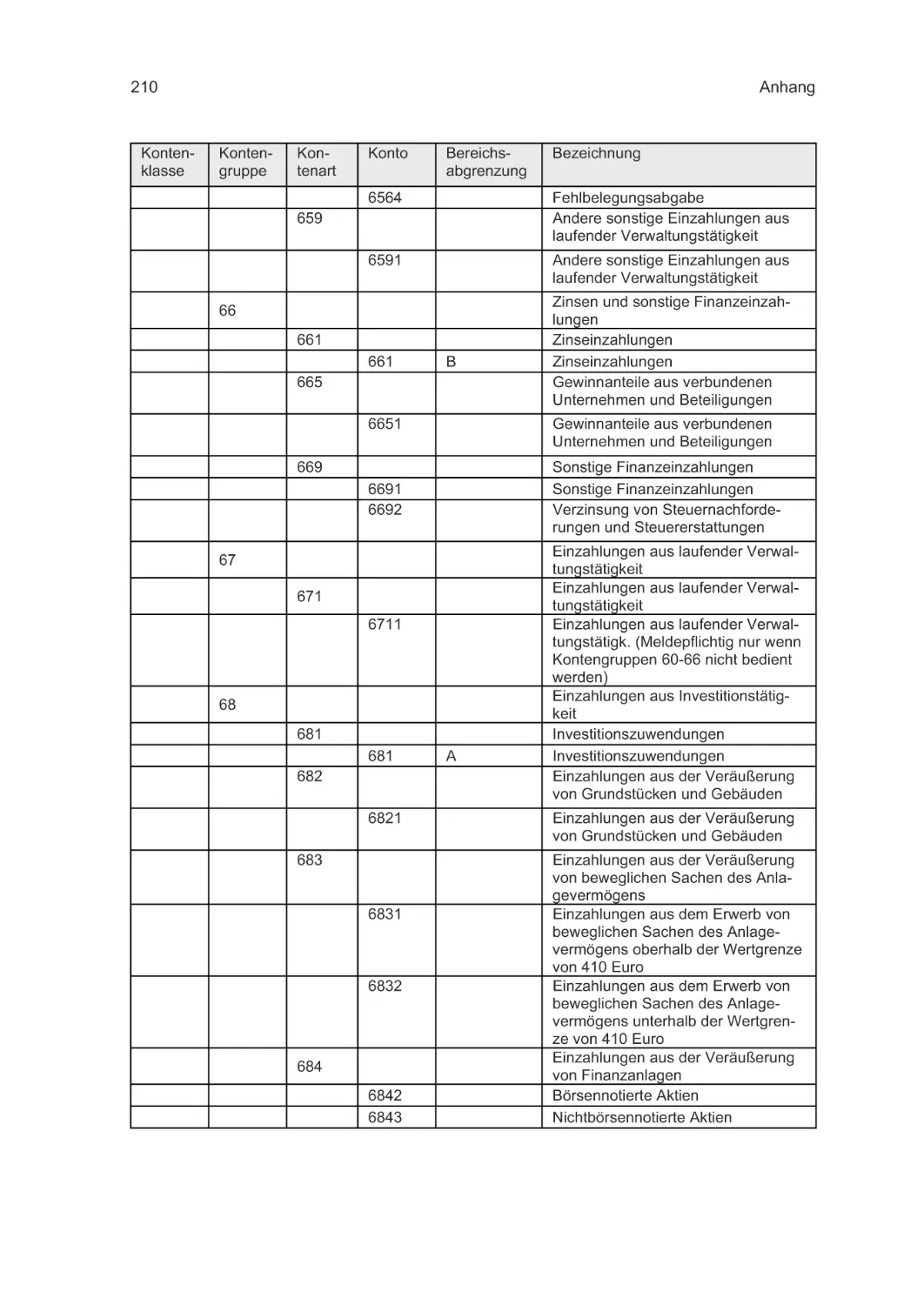

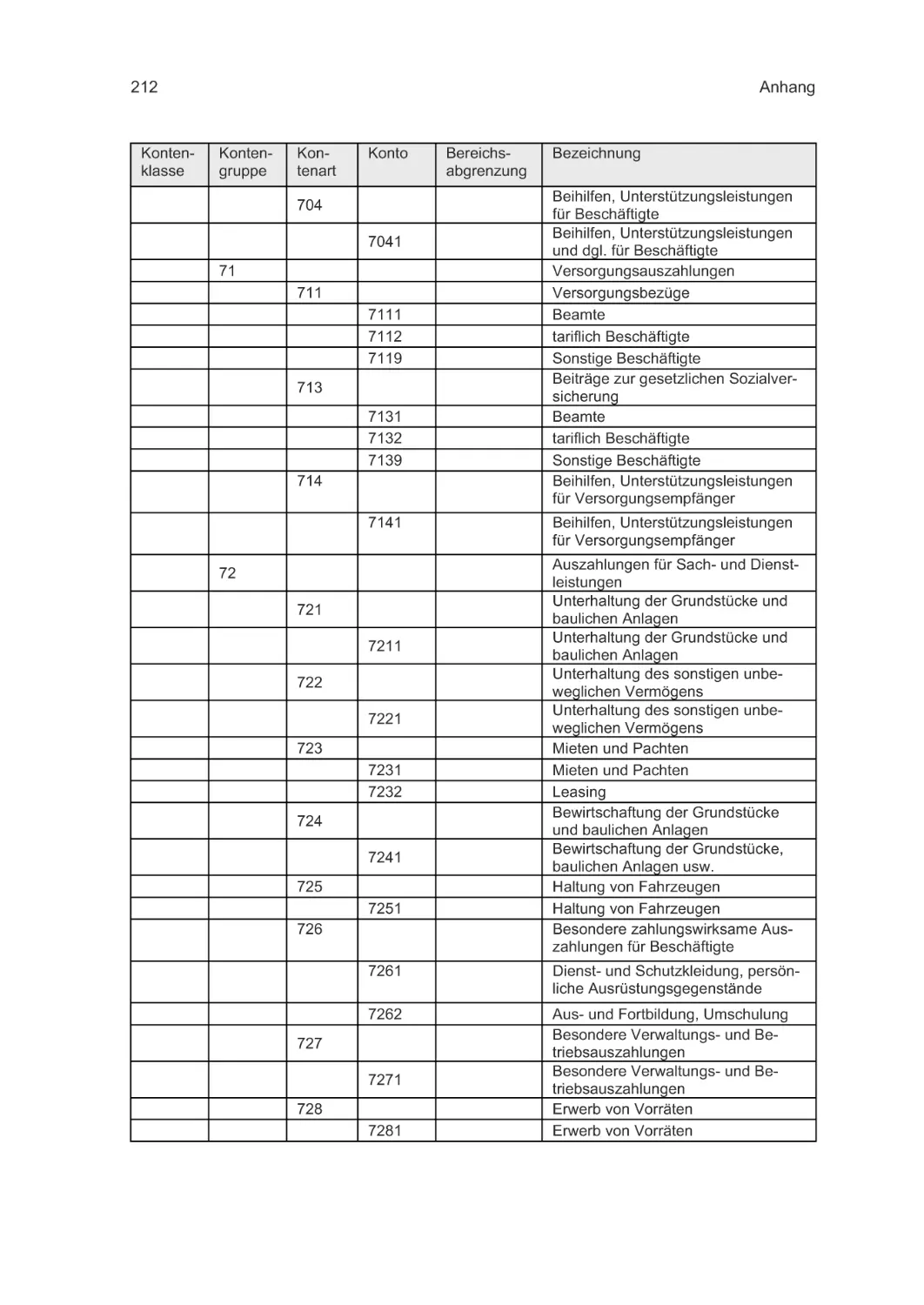

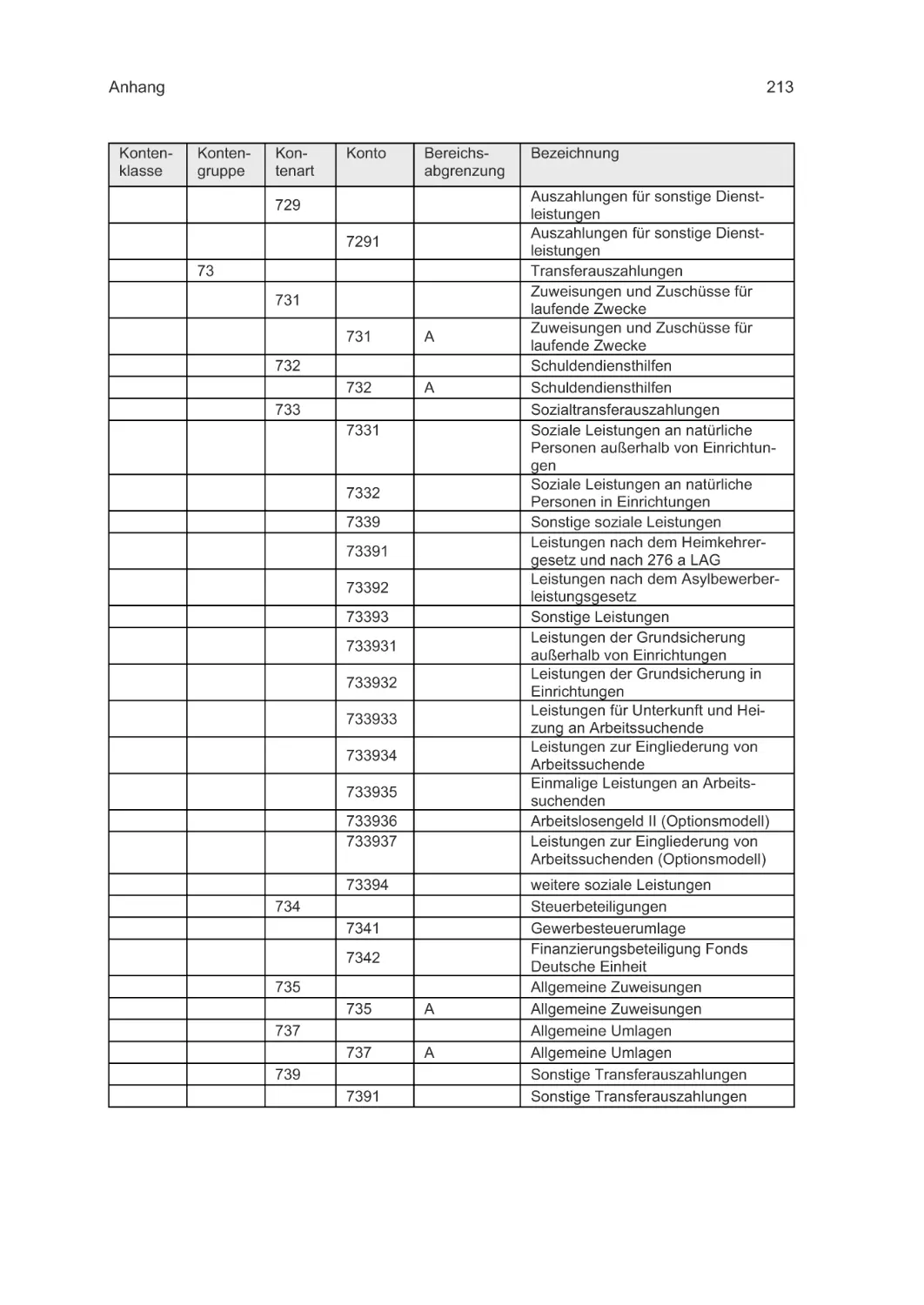

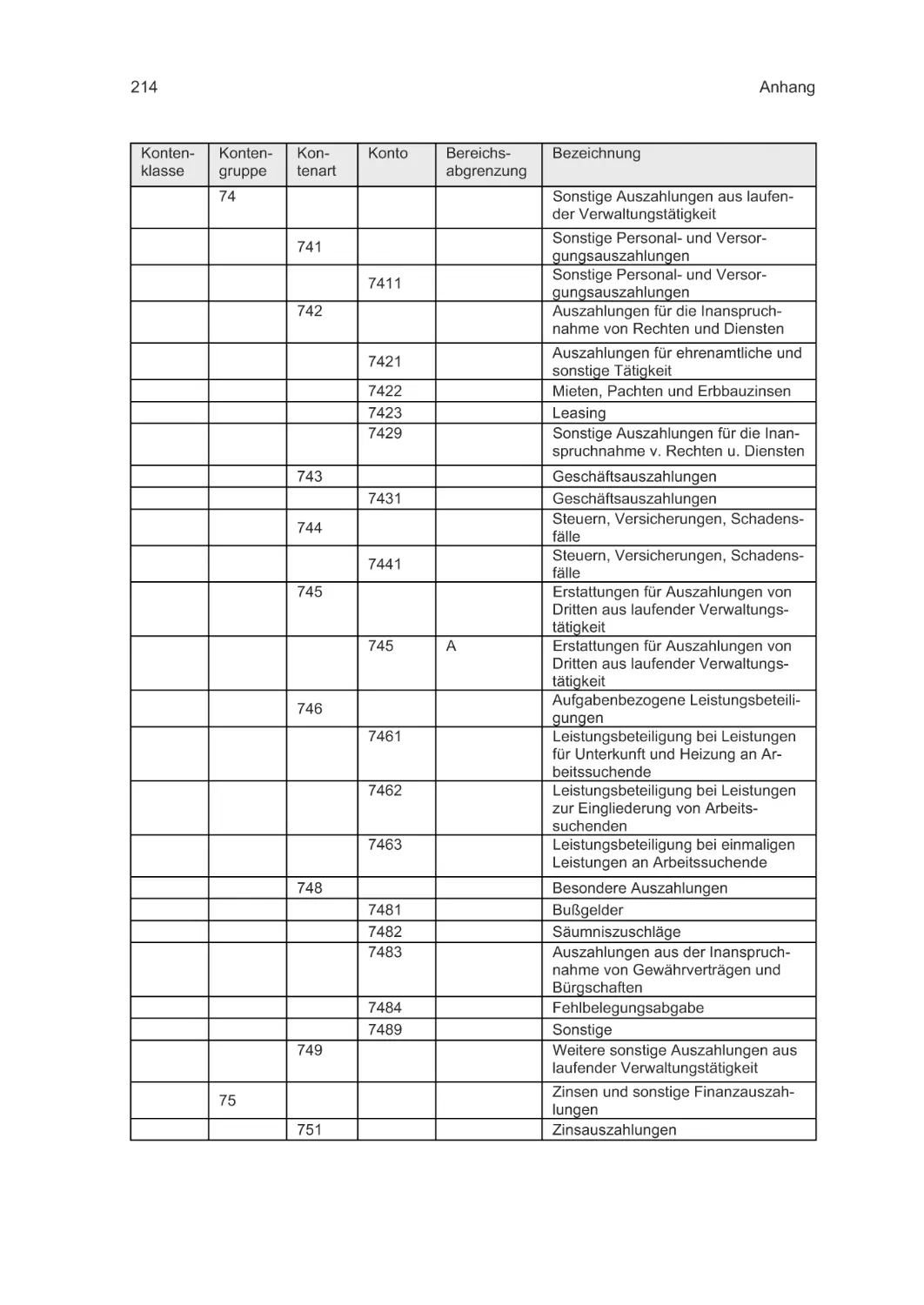

Anhang ...................................................................................................................................175

Literaturverzeichnis................................................................................................................221

Stichwortverzeichnis ..............................................................................................................224

Abkürzungsverzeichnis ..........................................................................................................227

Die Autoren ............................................................................................................................229

Teil A:

Überblick

Kameralistik oder Doppik?

1.

Kameralistik oder Doppik?

1.1

Begriffe

15

Im Verlauf der Geschichte haben sich zwei verschiedene Buchführungsstile herausgebildet:

Die kaufmännische, doppelte Buchführung (in der öffentlichen Verwaltung auch „Doppik“

genannt) und die Kameralistik als Verwaltungsbuchführung.

Der Begriff Kameralistik leitet sich sprachgeschichtlich von der fürstlichen Rechnungskammer (lateinisch: camera) ab. Ihre Entwicklung reicht zurück bis ins 16. Jahrhundert. Zunächst

wurden nur die Kassenvorgänge und diese nur in zeitlicher Reihenfolge aufgezeichnet und

damit gebucht. Später kam die Unterscheidung der Einnahmen und Ausgaben hinzu. Ab 1750

wurde dieser „einfache Kameralstil“ verfeinert und zum „gehobenen Kameralstil“ weiterentwickelt. Die Verbesserung bestand darin, dass nunmehr Sachbücher eingeführt wurden, in

denen durch Abgrenzung von Soll (Anordnung) und Ist (Ausführung) wirkungsvollere Kontrollen der Abrechnung möglich wurden.

Ursache für die Entwicklung zweier unterschiedlicher Buchführungsstile im hoheitlichen und

kaufmännischen Bereich waren die unterschiedlichen Anforderungen öffentlicher Haushalte

und kaufmännischer Betriebe an das jeweilige Rechnungssystem.

Während öffentliche Haushalte eine Bedarfsdeckungsfunktion haben und damit auf die Erfüllung öffentlicher Aufgaben orientiert sind, steht im Mittelpunkt der kaufmännischen Betriebe

die Gewinnmaximierung. Dementsprechend ist das Hauptziel der kaufmännischen Buchführung die Ermittlung des Erfolgs, also des Gewinnes oder Verlustes aus der kaufmännischen

Tätigkeit. Gleichzeitig erfolgt mit Hilfe der Bilanz eine Feststellung des Vermögens und der

Schulden.

Die Kameralistik folgt einer ganz anderen wirtschaftlichen Orientierung. Aufgabe der Kameralistik ist es vor allem, den geplanten Einnahmen und Ausgaben die tatsächlichen Einnahmen und Ausgaben gegenüberzustellen. Damit ist die Kameralistik weitgehend eine Geldbeziehungsweise Finanzrechnung und gleichzeitig eine Verlaufsrechnung.

Dementsprechend liefert die Kameralistik lediglich Informationen darüber, aus welchem

Grund und in welcher Höhe tatsächlich Einnahmen entstanden sind und für welche Zwecke

und in welcher Höhe Ausgaben geleistet worden sind. Dadurch wird ein exakter Nachweis

der finanzwirtschaftlichen Ergebnisse – Einnahmen und Ausgaben – erreicht. Es kann eine

exakte Kontrolle erfolgen, ob die Verwaltung den durch politische Gremien beschlossenen

Haushalt ausgeführt hat. Eine Überwachung der Wirtschaftlichkeit der öffentlichen Haushaltswirtschaft beziehungsweise ein Nachweis des leistungsbezogenen Ressourcenverbrauches ist jedoch nicht allein auf der Grundlage der kameralistischen Buchführung möglich.

16

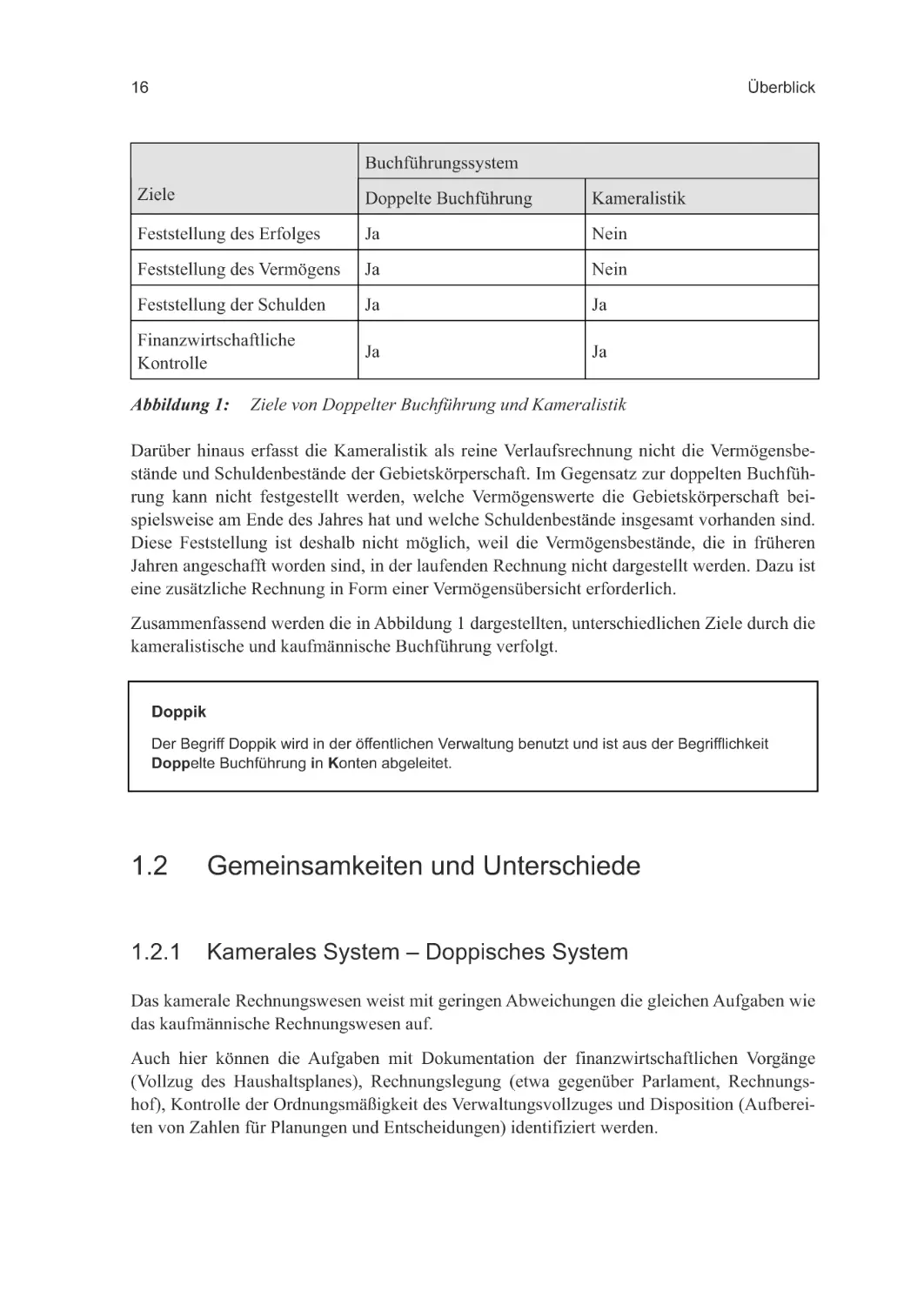

Überblick

Buchführungssystem

Ziele

Doppelte Buchführung

Kameralistik

Feststellung des Erfolges

Ja

Nein

Feststellung des Vermögens

Ja

Nein

Feststellung der Schulden

Ja

Ja

Finanzwirtschaftliche

Kontrolle

Ja

Ja

Abbildung 1:

Ziele von Doppelter Buchführung und Kameralistik

Darüber hinaus erfasst die Kameralistik als reine Verlaufsrechnung nicht die Vermögensbestände und Schuldenbestände der Gebietskörperschaft. Im Gegensatz zur doppelten Buchführung kann nicht festgestellt werden, welche Vermögenswerte die Gebietskörperschaft beispielsweise am Ende des Jahres hat und welche Schuldenbestände insgesamt vorhanden sind.

Diese Feststellung ist deshalb nicht möglich, weil die Vermögensbestände, die in früheren

Jahren angeschafft worden sind, in der laufenden Rechnung nicht dargestellt werden. Dazu ist

eine zusätzliche Rechnung in Form einer Vermögensübersicht erforderlich.

Zusammenfassend werden die in Abbildung 1 dargestellten, unterschiedlichen Ziele durch die

kameralistische und kaufmännische Buchführung verfolgt.

Doppik

Der Begriff Doppik wird in der öffentlichen Verwaltung benutzt und ist aus der Begrifflichkeit

Doppelte Buchführung in Konten abgeleitet.

1.2

Gemeinsamkeiten und Unterschiede

1.2.1

Kamerales System – Doppisches System

Das kamerale Rechnungswesen weist mit geringen Abweichungen die gleichen Aufgaben wie

das kaufmännische Rechnungswesen auf.

Auch hier können die Aufgaben mit Dokumentation der finanzwirtschaftlichen Vorgänge

(Vollzug des Haushaltsplanes), Rechnungslegung (etwa gegenüber Parlament, Rechnungshof), Kontrolle der Ordnungsmäßigkeit des Verwaltungsvollzuges und Disposition (Aufbereiten von Zahlen für Planungen und Entscheidungen) identifiziert werden.

Kameralistik oder Doppik?

17

Im Unterschied zur kaufmännischen Buchführung steht die Nachprüfbarkeit der Ordnungsmäßigkeit und nicht die Darstellung des Vermögens beziehungsweise der Schulden und des

Erfolges im Vordergrund. Das kameralistische Rechnungswesen kennt zwar ebenfalls eine

Vermögens- und Schuldenaufstellung, allerdings ist diese weder vollständig noch in die kameralistische Buchführung integriert.

Das auf eigene Steuerungsziele bezogene interne Rechnungswesen, wie es die Kosten- und

Leistungsrechnung bei privaten Unternehmen darstellt, ist im kameralen Rechnungswesen

lediglich mit Hilfe aufwändiger Nebenrechnungen zu realisieren.

Der Aufbau des Rechnungswesensystems der Kameralistik unterscheidet sich hingegen vom

kaufmännischen erheblich.

Im Vordergrund der kameralistischen Buchführung steht die Nachprüfbarkeit der Ordnungsmäßigkeit des Verwaltungshandelns, nicht die Erfolgsermittlung. Da eine solche Kontrolle

vor allem für externe Informationsempfänger wie das Rechnungsprüfungsamt, die Bürgerschaft und den Rechnungshof von Interesse ist, erfüllt die Kameralistik in erster Linie die

Funktion eines externen Rechnungswesens.

Das Ziel der Kameralistik ist in erster Linie, die Ansätze im Haushaltsplan einzuhalten und

nicht zu überschreiten.

Die Gegenüberstellung der angeordneten – Anordnungs-Soll – mit den tatsächlich erfolgten

Ausgaben und Einnahmen – Ist – , wird um eine dritte Spalte erweitert.

Diese dritte Spalte liefert Informationen über

die Ordnungsmäßigkeit der Buchungen,

die Liquidität beziehungsweise den Kassenbestand (dieser ergibt sich aus der Differenz

zwischen Einnahmen- und Ausgaben-Ist aller Konten),

die noch zu leistenden Zahlungen beziehungsweise die noch ausstehenden Einnahmen

(Ausgaben- und Einnahmen-Reste).

Während die kaufmännische Buchführung eine doppelte Buchführung ist, d. h., jeder Geschäftsfall wirkt sich auf mindestens zwei Konten aus, stellt sich die Kameralistik als eine

einfache Buchführung dar. Ein Geschäftsvorfall wird nur auf einem Konto gebucht – entweder als Einnahme oder als Ausgabe.

Diese Konstruktion der Aufzeichnung von Geschäftsfällen zielt in erster Linie darauf ab, dass

eine finanzwirtschaftliche Kontrolle ermöglicht wird. Zu jedem Zeitpunkt innerhalb eines

Jahres kann überprüft werden, in welchem Umfang der gemäß Haushaltsplan zur Verfügung

stehende finanzielle Rahmen bereits ausgeschöpft ist und wie viel noch zur Verfügung steht.

Konsequent verbucht werden nur Einnahmen und Ausgaben. Die Bestandsgrößen Vermögen

und Kapital – Eigenkapital und Schulden – werden dagegen weder vollständig erfasst noch

mit den Stromgrößen der Haushaltsrechnung verbunden.

18

Überblick

Die Feststellung, ob die Verwaltungseinheit im Haushaltsjahr einen Erfolg erzielt hat, ist mit

Hilfe des kameralistischen Rechnungssystems nicht möglich. Diese Ergebnisermittlung entsprach bisher auch nicht den Zielen, die mit der Kameralistik verbunden sind.

1.2.2

Vorteile des doppischen Buchführungssystems

Das kameralistische Rechnungswesen liefert Informationen, mit denen die Rechnungslegung

und Kontrolle unterstützt werden. Es fehlen jedoch wichtige steuerungsrelevante Informationen über die Wirtschaftlichkeit (Effizienz) und Wirksamkeit (Effektivität) des Verwaltungshandelns. Insbesondere werden all diejenigen Kosten nicht erfasst, die sich nicht in Geldzahlungen niederschlagen.

Es gibt keine vollständige Darstellung des Vermögens, weil die Kameralistik systembedingt

Vermögen und Schulden nicht fortschreiben kann. Da die Kameralistik eine zusätzliche

Rechnung brauchen würde, ist sie – im Vergleich zur Doppik – unübersichtlicher. Aussagen

über Leistungen oder die Wirkungen des öffentlichen Handelns sind auf einer kameralistischen Basis nicht möglich. Die Sensibilisierung des Kostenbewusstseins wird erschwert,

wenn das Rechnungswesen nicht die Zusammenhänge zwischen Ressourcenverbrauch,

Schulden und Investitionen deutlich macht.

Da im Rahmen des kameralistischen Systems nur monetäre Einnahmen und Ausgaben erfasst

werden, treten diejenigen Kosten, die keine Geldzahlungen sind, nicht in Erscheinung. Zu

den Kosten, die keinen Liquiditätsabfluss auslösen, gehören beispielsweise die Abschreibungen.

Das Problem der fehlenden Kosten- und Leistungsinformationen wird durch weitere Informationsmängel verschärft. Da das kameralistische System input-bezogen ist, sagt es in der Regel

nichts darüber aus, was die Verwaltung „leistet“. Einnahmen- und Ausgabenkonten sind in

der kameralistischen Buchführung voneinander getrennt, so dass kein Zusammenhang zwischen Mittelherkunft und Mittelverwendung hergestellt wird. Darunter leidet nicht nur die

verwaltungsinterne, sondern auch die politische und parlamentarische Steuerung, deren Steuerungsobjekt der Output des Verwaltungshandelns sein sollte. Als Instrumente stehen jedoch

nur der Input in Form der Haushaltsansätze zur Verfügung. Die Verwaltung hat das Problem

erkannt und im kameralen System in Form von Produktinformationen ergänzende Daten zur

Verfügung gestellt. Diese sind allerdings zum Teil sehr detailliert gegliedert. Der Haushaltsplan und das Rechnungswesen sollten in der Lage sein, sowohl für politische Instanzen als

auch für die Öffentlichkeit Transparenz über die finanzielle Seite des staatlichen Handelns

herzustellen.

Das öffentliche Haushaltssystem ist jedoch vornehmlich parlamentsorientiert und für die

Öffentlichkeit kaum verständlich. Der Haushaltsplan füllt für ein Bundesland mehrere tausend Seiten und ist nur noch für Insider lesbar.

Das in der Privatwirtschaft durchgängig verbreitete kaufmännische Rechnungswesen (doppelte Buchführung) hat abstrakt betrachtet durchaus Gemeinsamkeiten mit der Kameralistik.

Kameralistik oder Doppik?

19

1. Es wird „laufend gebucht“. Im Bereich der Privatwirtschaft erfolgt die Buchung auf entsprechenden Konten, den so genannten T-Konten. Im Bereich der öffentlichen Verwaltung

erfolgen die Buchungen auf den „Konten“ der Haushaltsüberwachungsliste und der Kassenbücher. Am Jahresende wird die laufende Buchhaltung abgeschlossen.

2. Die doppelte Buchführung und die Kameralistik beschränken sich im Kern auf monetäre

Vorgänge und werden daher beide von Zufälligkeiten beeinflusst, die auf die Einnahmen

und Ausgaben einwirken. So kann etwa ein Hochwasserschaden den Erfolgsausweis des

Geschäftsjahres erheblich beeinflussen. Um exaktere Zahlen zur betrieblichen Entwicklung zu erhalten, ist in beiden Buchführungssystemen die Kosten- und Leistungsrechnung

als ergänzende Rechnung erforderlich.

Der entscheidende Unterschied zur Kameralistik beruht aber auf dem Prinzip, das der doppelten Buchführung ihren Namen gibt: Jeder Gutschrift auf einem Konto muss die Belastung

eines anderen entsprechen. Damit wird im Gegensatz zur Kameralistik ein systematischer

Verbund zwischen den Stromgrößen – Einnahmen und Ausgaben – und den Bestandsgrößen –

Vermögen und Schulden – hergestellt. Die Doppik erfasst sämtliche Geschäftsvorfälle, durch

die sich Vermögenswerte ändern, während die Kameralistik das Vermögen lediglich in der

Vermögensübersicht ausweist.

Die Anschaffung eines Gegenstandes des Anlagevermögens führt in der doppelten Buchführung zum Ausweis in der Bilanz. Die Anschaffungskosten werden dann über die Nutzungsdauer verteilt und als Aufwand des jeweiligen Geschäftsjahres durch die „Abschreibungen“

erfasst. Auf diese Weise kann der Ressourcenverbrauch der einzelnen Jahre zutreffend dargestellt werden.

Die Kameralistik dagegen erfasst Investitionen im Anschaffungsjahr in der Höhe der Ausgabe: Das Anschaffungsjahr wird in vollem Umfang belastet. Eine Verteilung der Anschaffungskosten über den Nutzungszeitraum erfolgt nicht. Insofern vermittelt die Kameralistik

kein zutreffendes Bild über den Ressourcenverbrauch des Haushaltsjahres.

Dieser Mangel kann durch die Einführung der Doppik mit einer Bilanz und einer Ergebnisrechnung, die in der Privatwirtschaft Gewinn- und Verlustrechnung genannt wird, beseitigt

werden. Durch die Doppik werden ein vollständiger periodengerechter Ressourcenverbrauch

und eine systematische Erfassung und Fortschreibung des Vermögens ermöglicht.

Kameralistik und Doppik

Die Kameralistik verwendet Einnahmen und Ausgaben, die den Geldverbrauch darstellen und

durch verabschiedete Haushaltspläne budgetiert sind.

Die Doppik verwendet Erträge und Aufwendungen, die den Werteverzehr darstellen und über

die doppelten Buchungssätze den Bestand von Vermögen und Kapital ausweisen.

20

1.2.3

Überblick

Welche Einwände gibt es gegen die Doppik?

Einwand:

„In der Privatwirtschaft ist Gewinnmaximierung die oberste Zielsetzung. Deshalb ist auch die

Darstellung von Gewinn und Verlust so bedeutend. Die Zielsetzung der Verwaltung dagegen

hat das Gemeinwohl im Blickpunkt und betrachtet in der Kameralistik, ob der Haushalt ausgeglichen ist.“

Gegenargument:

Die Doppik ist nur die Grundlage und unabhängig von der Zielsetzung der Gewinnmaximierung zu sehen, sozusagen das „Handwerkszeug“ für die Beurteilung, Steuerung und Kontrolle

der Wirtschaftlichkeit der Aufgabenerfüllung. Die Doppik bildet den Ressourcenverbrauch

periodengerecht ab.

Einwand:

„Die Doppik ist ein Reformprojekt von vielen anderen, das geht schon wieder vorbei.“

Gegenargument:

Die Ablösung der Kameralistik durch die Doppik oder erweiterte Kameralistik ist gesetzlich

festgeschrieben. Die Innenministerkonferenz hat bereits im Juni 1999 festgelegt, die Kameralistik im kommunalen Bereich aufzugeben und durch die Doppik oder durch eine erweiterte

Kameralistik zu ersetzen. Auch auf europäischer Ebene werden seit Jahren die kameralen

Systeme zugunsten doppischer Lösungen abgelöst.

Einwand:

„Es ist doch ausreichend, die Kameralistik durch eine Kosten- und Leistungsrechnung –

erweiterte Kameralistik – zu ergänzen!“

Gegenargumente:

Es ist sehr aufwändig, Kameralistik und Kosten- und Leistungsrechnung zusammenzuführen. Es bleibt immer ein System, das durch mehr oder weniger komplizierte Nebenbuchhaltungen ergänzt werden muss und unübersichtlich bleibt.

Die Doppik bietet ein integriertes, in sich geschlossenes System, und die Kosten- und

Leistungsrechnung kann für eine Steuerungsfunktion problemlos mit der Doppik verbunden werden. Die relevanten DV-Systeme ermöglichen diesen integrierten Ansatz und sind

von der Wirtschaft erprobt.

Die Doppik ermöglicht auch die Erstellung einer Konzernbilanz, die sämtliche Tochtergesellschaften und Beteiligungen der Kommune konsolidiert und somit wichtige zusätzliche

Steuerungsfunktionen liefern kann.

Kameralistik oder Doppik?

21

Die ressourcenorientierten Daten der Kosten- und Leistungsrechnung werden nur im internen Rechnungswesen wahrgenommen. Für Entscheidungsträger ist es aber notwendig,

dass die Daten im externen Rechnungswesen, dem Jahresabschluss und im Haushaltsplan

Berücksichtigung finden.

Einwand:

„Die Kommunen sind chronisch defizitär. Wir können uns diese Investition gar nicht leisten.

Die Einführung der Doppik verursacht höhere Kosten als eine Erweiterung der Kameralistik

(Personal, Beratung, Schulungen, Software)!“

Gegenargument:

Die erweiterte Kameralisik mit einer flächendeckenden Kosten- und Leistungsrechnung wird

ähnlich hohe Kosten verursachen wie eine integrierte doppische Lösung. Auch für die erweiterte Kameralistik ist eine vollständige Vermögenserfassung und -bewertung erforderlich und

benötigt einen höheren Pflegeaufwand durch Schnittstellenprobleme und Nebenrechnungen.

Einwand:

„Durch Bewertungsspielräume können die Verantwortlichen eine Bilanz manipulieren. Der

Aussagewert ist dann gleich Null!“

Gegenargument:

Die Bewertung des Vermögens unterliegt nicht der Willkür des Kämmerers oder Finanzministers. Durch Bewertungsvorschriften ist der Spielraum begrenzt. Die Bilanzierungsrichtlinien des HGB sind den Verhältnisse der Kommunen angepasst und als Rechtvorschrift in der

Gemeindehaushaltsordnung umgesetzt worden – somit ist ihre Berücksichtigung verbindlich.

Einwand:

„Aus der Doppik lassen sich keine Daten für die Finanzstatistik erheben.“

Gegenargument:

Die Daten der Finanzstatistik lassen sich aus den Ergebnissen der doppelten Buchführung

problemlos ableiten.

Doppik

Die Doppik ist ein umfassendes Instrument zur Darstellung von wirtschaftlichen Zusammenhängen. Es ermöglicht, mehr steuerungsrelevante Daten zur Verfügung zu stellen als die Kameralistik. Sie ist als die Grundlage, für eine umfassende Verwaltungsreform zu sehen.

22

Überblick

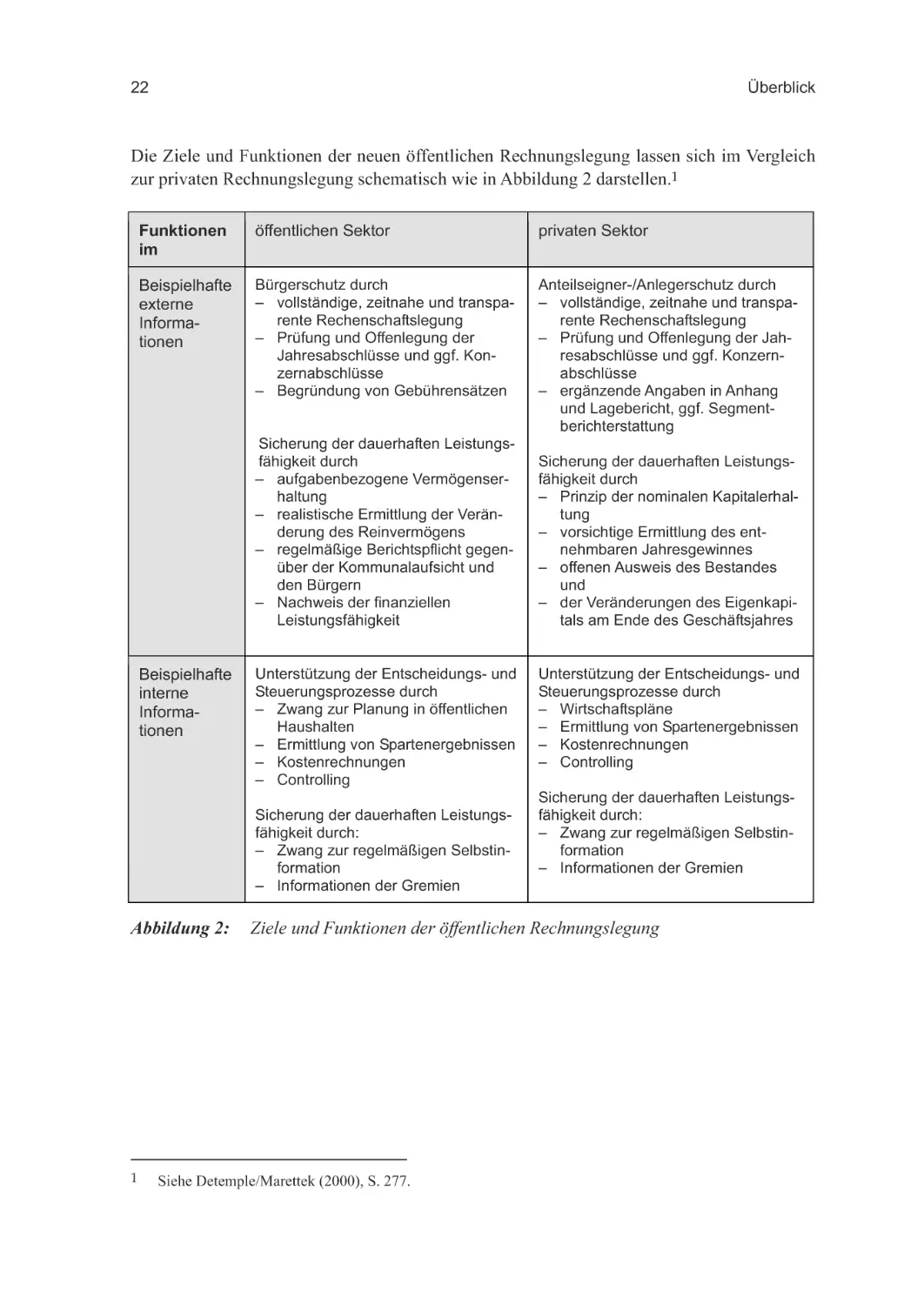

Die Ziele und Funktionen der neuen öffentlichen Rechnungslegung lassen sich im Vergleich

zur privaten Rechnungslegung schematisch wie in Abbildung 2 darstellen.1

Funktionen

im

öffentlichen Sektor

privaten Sektor

Beispielhafte

externe

Informationen

Bürgerschutz durch

– vollständige, zeitnahe und transparente Rechenschaftslegung

– Prüfung und Offenlegung der

Jahresabschlüsse und ggf. Konzernabschlüsse

– Begründung von Gebührensätzen

Anteilseigner-/Anlegerschutz durch

– vollständige, zeitnahe und transparente Rechenschaftslegung

– Prüfung und Offenlegung der Jahresabschlüsse und ggf. Konzernabschlüsse

– ergänzende Angaben in Anhang

und Lagebericht, ggf. Segmentberichterstattung

Sicherung der dauerhaften Leistungsfähigkeit durch

– aufgabenbezogene Vermögenserhaltung

– realistische Ermittlung der Veränderung des Reinvermögens

– regelmäßige Berichtspflicht gegenüber der Kommunalaufsicht und

den Bürgern

– Nachweis der finanziellen

Leistungsfähigkeit

Beispielhafte

interne

Informationen

Unterstützung der Entscheidungs- und

Steuerungsprozesse durch

– Zwang zur Planung in öffentlichen

Haushalten

– Ermittlung von Spartenergebnissen

– Kostenrechnungen

– Controlling

Sicherung der dauerhaften Leistungsfähigkeit durch:

– Zwang zur regelmäßigen Selbstinformation

– Informationen der Gremien

Abbildung 2:

1

Sicherung der dauerhaften Leistungsfähigkeit durch

– Prinzip der nominalen Kapitalerhaltung

– vorsichtige Ermittlung des entnehmbaren Jahresgewinnes

– offenen Ausweis des Bestandes

und

– der Veränderungen des Eigenkapitals am Ende des Geschäftsjahres

Unterstützung der Entscheidungs- und

Steuerungsprozesse durch

– Wirtschaftspläne

– Ermittlung von Spartenergebnissen

– Kostenrechnungen

– Controlling

Sicherung der dauerhaften Leistungsfähigkeit durch:

– Zwang zur regelmäßigen Selbstinformation

– Informationen der Gremien

Ziele und Funktionen der öffentlichen Rechnungslegung

Siehe Detemple/Marettek (2000), S. 277.

Haushaltswesen und Doppik

2.

Haushaltswesen und Doppik

2.1

Ziele und Inhalte des neuen Haushaltswesens

23

Das doppische System der Kommunen lehnt sich in allen grundlegenden Fragen an das Handelsgesetzbuch (HGB) an: Wie zuvor erwähnt, wird nach dem HGB der Schwerpunkt auf den

Jahresabschluss gelegt, d. h. auf die nachträgliche Betrachtung. Auch in diesem Kapitel wird

zum besseren Verständnis zunächst auf die Rechnungslegung eingegangen, um nachfolgend

den planerischen Ansatz besser betrachten zu können.

2.1.1

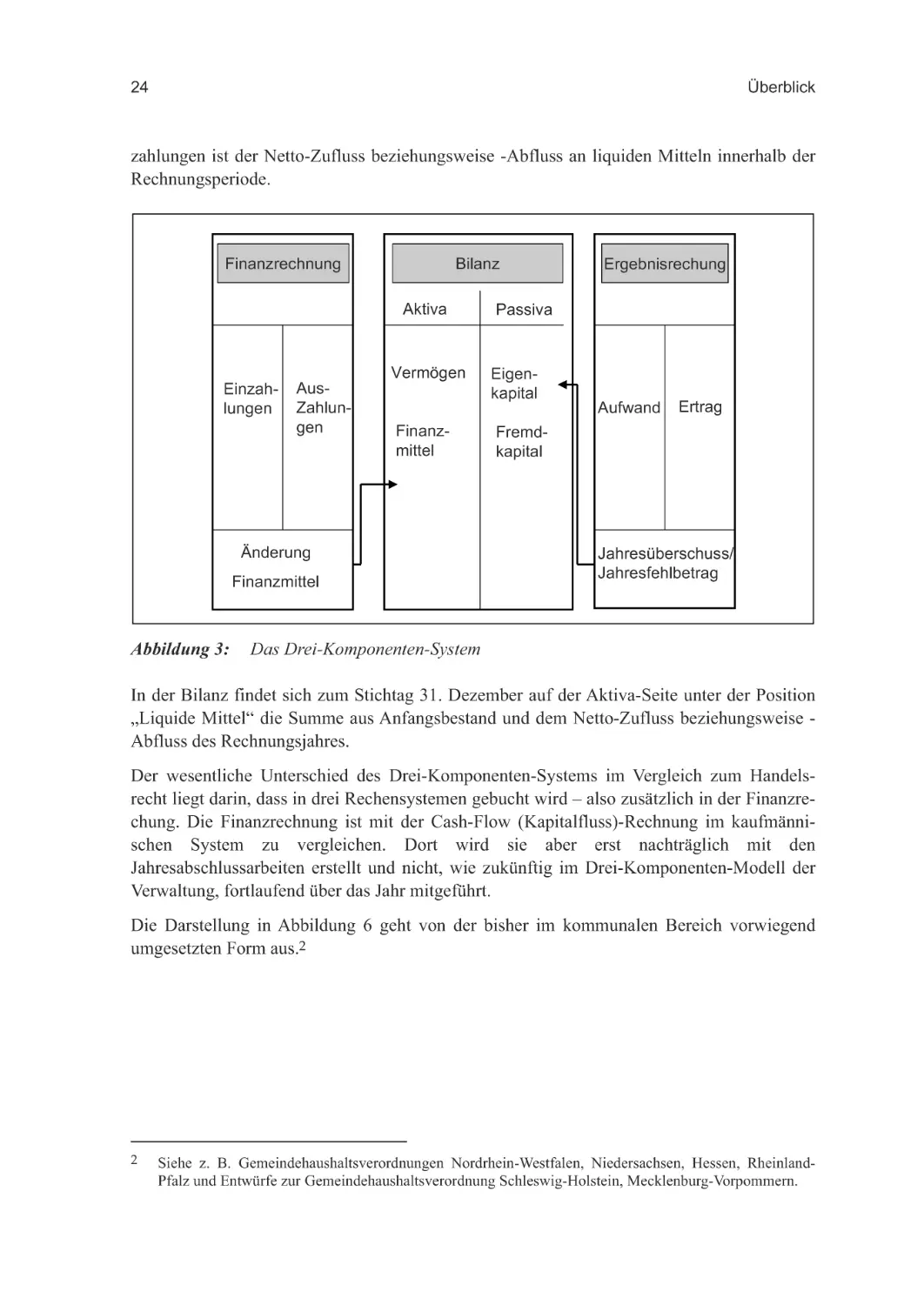

Die Drei-Komponenten-Rechnung

Grundlage der Doppik ist das so genannte Drei-Komponenten-Modell. Es besteht aus den

Komponenten Vermögensrechnung, Ergebnisrechnung und Finanzrechnung.

Vermögensrechnung (Bilanz):

Die Vermögensrechnung ist eine Gegenüberstellung von Vermögen – Aktiva – und eingebrachtem Kapital – Passiva – einer Organisation zu einem Stichtag. Für die Gebietskörperschaft ist dies der 31. Dezember der Jahres.

Sie ist stichtagsbezogen und zeigt eine Momentaufnahme der Situation eines Betriebes.

Mit der Bilanz werden das Geschäftsjahr abgeschlossen und die Ergebnisse der Ergebnisrechnung aufgenommen.

Beide Seiten der Bilanz müssen stets die gleiche Größe aufweisen.

Ergebnisrechnung (Gewinn- und Verlustrechnung):

In der Ergebnisrechnung werden Aufwendungen und Erträge zusammengefasst und der

Erfolg in einer bestimmten Periode dargestellt.

Der Überschuss oder Fehlbetrag der Ergebnisrechnung verändert zum 31. Dezember das

Eigenkapital der Bilanz und ermöglicht so einen Vermögensvergleich.

Finanzrechnung:

Die Finanzrechnung enthält die Ein- und Auszahlungen der Rechnungsperiode. In der Finanzrechnung werden die Einzahlungen strukturiert nach der Mittelherkunft und die Auszahlungen geordnet nach der Mittelverwendung aufgezeichnet. Die Differenz aus Ein- und Aus-

24

Überblick

zahlungen ist der Netto-Zufluss beziehungsweise -Abfluss an liquiden Mitteln innerhalb der

Rechnungsperiode.

Finanzrechnung

Bilanz

Aktiva

Vermögen

Einzahlungen

AusZahlungen

Finanzmittel

Änderung

Finanzmittel

Abbildung 3:

Ergebnisrechung

Passiva

Eigenkapital

Aufwand

Ertrag

Fremdkapital

Jahresüberschuss/

Jahresfehlbetrag

Das Drei-Komponenten-System

In der Bilanz findet sich zum Stichtag 31. Dezember auf der Aktiva-Seite unter der Position

„Liquide Mittel“ die Summe aus Anfangsbestand und dem Netto-Zufluss beziehungsweise Abfluss des Rechnungsjahres.

Der wesentliche Unterschied des Drei-Komponenten-Systems im Vergleich zum Handelsrecht liegt darin, dass in drei Rechensystemen gebucht wird – also zusätzlich in der Finanzrechung. Die Finanzrechnung ist mit der Cash-Flow (Kapitalfluss)-Rechnung im kaufmännischen System zu vergleichen. Dort wird sie aber erst nachträglich mit den

Jahresabschlussarbeiten erstellt und nicht, wie zukünftig im Drei-Komponenten-Modell der

Verwaltung, fortlaufend über das Jahr mitgeführt.

Die Darstellung in Abbildung 6 geht von der bisher im kommunalen Bereich vorwiegend

umgesetzten Form aus.2

2

Siehe z. B. Gemeindehaushaltsverordnungen Nordrhein-Westfalen, Niedersachsen, Hessen, RheinlandPfalz und Entwürfe zur Gemeindehaushaltsverordnung Schleswig-Holstein, Mecklenburg-Vorpommern.

Haushaltswesen und Doppik

2.1.2

25

Ziele und Inhalte des Haushaltsplans

Der Haushaltsplan wird im Bund und in den Ländern durch ein Haushaltsgesetz vom Parlament beschlossen. Der Haushaltsplan ist die Grundlage für die Haushalts- und Wirtschaftsführung einer Gebietskörperschaft. Er dient nach dem Haushaltsgrundsätzegesetz (HGrG, § 2)

und den Haushaltsordnungen des Bundes (BHO) und der Länder (LHO) der Feststellung und

Deckung des Finanzbedarfes, der zur Erfüllung der staatlichen Aufgaben im Bewilligungszeitraum – normalerweise – ein Jahr voraussichtlich notwendig ist.

Der Haushaltsplan geht jedem Haushaltsjahr als Planungsrechnung voraus. Er wird durch die

Haushaltssatzung festgesetzt, die durch die Gemeindevertretung erlassen wird. Die Grundlage für die Beratung und Beschlussfassung über Haushaltssatzung und Haushaltsplan stellt auf

kommunaler Ebene ein Entwurf des Gemeindevorstands dar. Durch den Haushaltsplan erhält

die Verwaltung finanzwirtschaftliche Vorgaben für das Haushaltsjahr. Sowohl der Entwurf als

auch die endgültig festgesetzte Fassung des Haushaltsplans werden veröffentlicht, um eine

Kontrolle von Gemeindevorstand und Gemeindevertretung durch die Bevölkerung zu ermöglichen.

Die Haushaltsrechnung ist Bestandteil der Jahresrechnung, die nach Abschluss einer Planungsperiode erstellt wird. Sie dient der Dokumentation der finanzwirtschaftlichen Vorgänge

der abgelaufenen Periode und ermöglicht durch Vergleich mit der Planungsrechnung die

Kontrolle der Verwaltung durch die Gemeindevertretung und die Bevölkerung.

Das deutsche Recht bietet keine Legaldefiniton des Haushaltsplanes an. Folgende Definition

findet sich in der Kommentarliteratur:

Haushaltsplan

Der Haushaltsplan ist die in regelmäßigen Zeitabständen vorgenommene systematische Zusammenstellung der Ermächtigungen, die für einen zukünftigen Zeitraum geplanten Ausgaben

zu leisten und Ausgabeverpflichtungen einzugehen, sowie der Schätzungen der zur Deckung

der Ausgaben vorgesehenen Einnahmen.3

Der Haushaltsplan stellt demnach die Voraussetzung für ein ordnungsgemäßes, planvolles

Verwaltungs- und Finanzgebaren dar. Auf der Ausgabeseite konkretisiert er die zu erfüllenden

Aufgaben und die damit verbundenen Ausgaben, während er gleichzeitig auf der Einnahmenseite die zur Deckung des staatlichen Finanzbedarfs verfügbaren Mittel aufführt. Der einer soliden öffentlichen Finanzwirtschaft zugrundeliegende Gedanke des Gleichgewichtes zwischen

Bedarf und Deckung erfordert eine soweit wie möglich zuverlässige Übersicht über die zu erwartenden Einnahmen und die voraussichtlich zu leistenden Ausgaben. Die wesentliche Bedeutung des Haushaltsplans liegt demnach in seiner finanzwirtschaftlichen Ordnungsfunktion. 4

3

4

Vgl. Krüger-Spitta/Bronk, S.27.

Vgl. Patzig,1981, S. 103; Piduch, 2000, Erläuterung zu § 2 BHO.

26

Überblick

2.1.3

Die Rechengrößen des Haushaltes

Entscheidend für die Charakterisierung eines Rechnungswesens sind die Veränderungen der

Bestandsgrößen – sie stehen im Mittelpunkt der Betrachtung.

Im Mittelpunkt des kameralistischen Haushaltswesens der Verwaltung stehen Strömungsgrößen, die im Haushaltsrecht als „Einnahmen“ und „Ausgaben“ bezeichnet werden. Im Haushaltsplan werden für eine Planungsperiode die erwarteten Einnahmen und die zur Erfüllung

der Aufgaben der Gemeinde für erforderlich gehaltenen Ausgaben veranschlagt. Der Verwaltung wird hierdurch die Ermächtigung erteilt, die veranschlagten Ausgaben für die jeweils

angegebenen Zwecke leisten zu dürfen. In der Haushaltsrechnung wird rückblickend dokumentiert, wie hoch die im Haushaltsjahr angesetzten Einnahmen und Ausgaben in der Planungsperiode tatsächlich waren. Ferner wird kontrolliert, wie sie von den Ansätzen des

Haushaltsplans abweichen.

Einnahmen und Ausgaben im Haushaltsplan

Die Begriffe Einnahmen und Ausgaben sind von denen des betrieblichen Rechnungswesens

zu unterscheiden. Im Haushaltsplan werden nur die Einnahmen und Ausgaben veranschlagt,

die in der Planungsperiode voraussichtlich kassenwirksam werden, also nach betriebswirtschaftlichen Definitionen zugleich Einzahlungen beziehungsweise Auszahlungen darstellen.

Für die Haushaltsrechnung gilt das Fälligkeitsprinzip, wonach die Einnahmen und Ausgaben in

den Jahren nachzuweisen sind, in denen sie fällig werden.

Auch die Voraussetzungen für die Entstehung von Einnahmen und Ausgaben können sich

unterscheiden: Im betrieblichen Rechnungswesen entsteht eine Einnahme oder Ausgabe

regelmäßig mit der einseitigen Erfüllung eines Vertrags. Im kommunalen Haushaltsrecht ist

die Entstehung einer Einnahme oder Ausgabe an formale Kriterien gebunden, wie etwa die

Ausstellung einer Kassenanordnung.

Zusammenfassend lässt sich also sagen, dass sich die Rechengrößen des kameralistischen

Rechnungswesens der Verwaltung auf die Beschreibung von Veränderungen des Kassenbestands und von Teilen des Geldvermögensbestands beschränken. Deshalb spricht man bei der

Kameralistik auch von einer Geldverbrauchsrechnung. Die Dokumentation des Vermögens

oder des für eine bestimmte Aufgabe notwendigen Vermögens und seiner Veränderungen –

der so genannte Ressourcenverbrauch – ist nicht vorgesehen.

2.1.4

Haushaltsplan/Haushaltskreislauf

Der Haushaltsplan ist die Grundlage der öffentlichen Haushalts- und Wirtschaftsführung.

Traditionell ist er das „Kernstück der kommunalen Haushaltswirtschaft“.5 Bei seiner Aufstel-

5

Seewald, in K. Steiner, Besonderes Verwaltungsrecht, 8. Auflage 2006, Rn. 316.

Haushaltswesen und Doppik

27

lung und Ausführung muss den Erfordernissen des gesamtwirtschaftlichen Gleichgewichts

Rechnung getragen werden. Im Rahmen der vom Neuen Steuerungsmodell inspirierten Reformen sollte er zum Hauptkontrakt zwischen Politik und Verwaltung werden.6 Auch im

doppischen System wird dieses so bleiben – im Unterschied zum Rechnungswesen der Wirtschaft, wo das Hauptaugenmerk auf dem Jahresabschluss liegt, also einer nachträglichen

Betrachtung. Seine Existenz erklärt sich ausschließlich aus der Budgethoheit der gewählten

Gebietskörperschaften.7

Da es bisher noch keine belastbaren Erfahrungen mit dem doppischen Rechnungswesen gibt,

sind mit der Umstellung vielfältige Unsicherheiten verbunden. Es fehlt sowohl in der Politik

als auch in der Verwaltung an Personal, das Sicherheit im Umgang mit der neuen Systematik

gewährleistet. Manche Länder haben dieses Problem berücksichtigt, indem sie die Geltung

der gesetzlichen Vorschriften befristet haben. Im besten Fall ergibt sich daraus das Aufzeigen

einer gewissen Vorläufigkeit, verbunden mit einer Qualitätskontrolle; im schlechtesten Fall,

dass sich das Denken der Entscheider (Politik und Führungskräfte in der Verwaltung) nicht

ausreichend konsequent auf die neue Systematik einlässt.

Im Folgenden sollen nun, in Anknüpfung an die Darstellung des „alten“ Haushaltsplans und

dessen Unzulänglichkeiten, die wesentliche Struktur und Systematik des doppischen Haushaltswesens dargestellt werden.

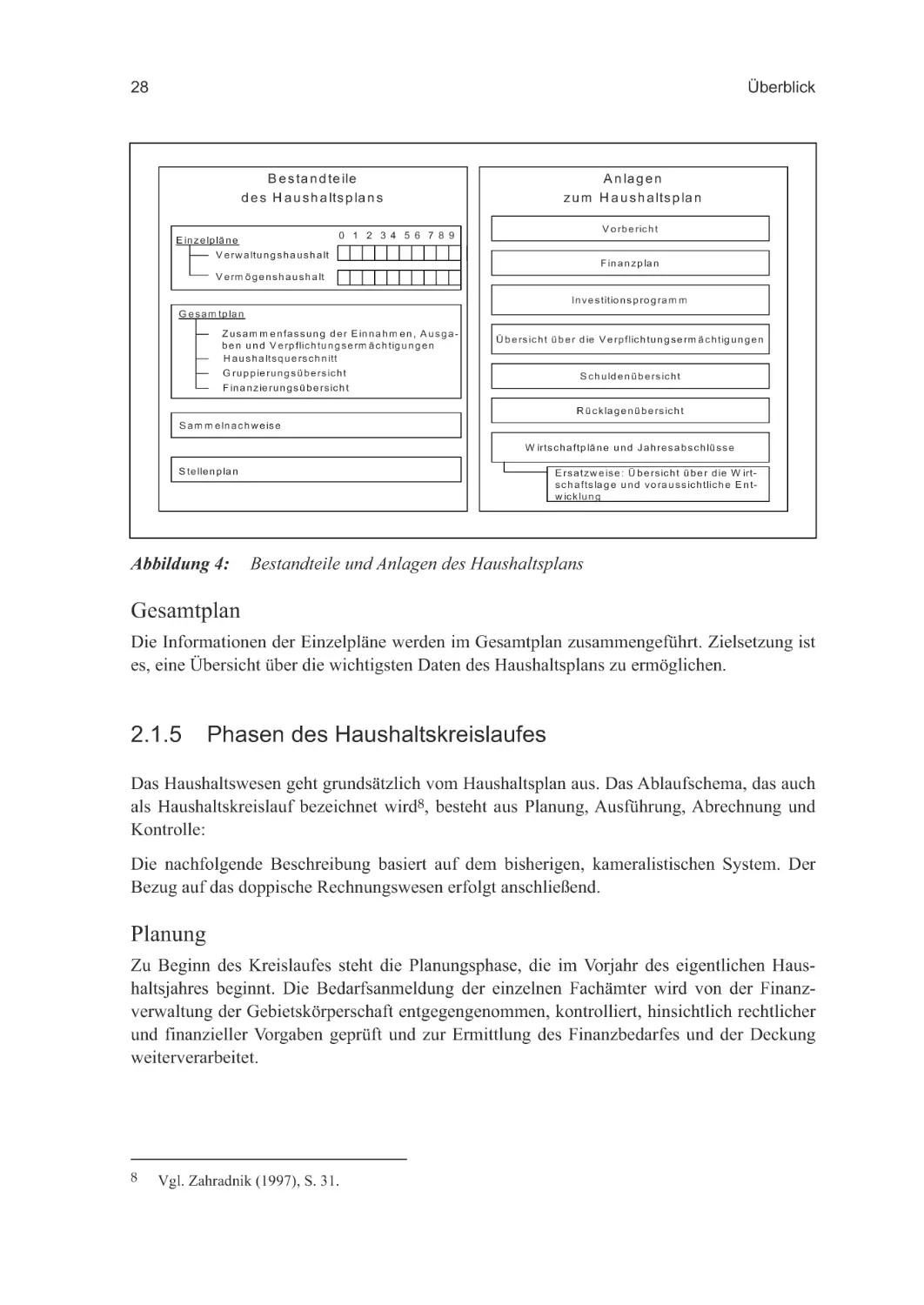

Bestandteile des kameralen Haushaltsplans

Das Schaubild in Abbildung 4 zeigt die Bestandteile und Anlagen des Haushaltsplans.

Einzelpläne

In den Einzelplänen des Verwaltungs- und Vermögenshaushalts werden die Einnahmen nach

ihrem einzelnen Entstehungsgrund und die Ausgaben nach einzelnen Zwecken veranschlagt.

Für jede Haushaltsstelle sind der Planansatz des Vorjahres und das Ergebnis des vorangegangenen Jahres angegeben. Im Vermögenshaushalt werden bei Maßnahmen, die sich über mehrere Jahre erstrecken, der Gesamtbedarf und die bisher bereitgestellten Mittel angegeben.

Weiterhin werden die Verpflichtungsermächtigungen veranschlagt.

Entsprechend dem verbindlichen Gliederungs- uns Gruppierungsplan werden die Einzelpläne

in Unterabschnitte und Haushaltstellen innerhalb der Unterabschnitte gegliedert. Für jeden

Unterabschnitt, Abschnitt und Einzelplan wird ein „Teilabschluss“ ausgewiesen.

6

7

Fischer, Der Gemeindehaushalt 2001, 211, 212; vgl. auch Bals, in Blanke/von Bandemer/Nullmeier/

Wewer, Handbuch zur Verwaltungsreform, 3. Auflage 2005, S. 331.

Freese, NdsVBl. 2006, 233, 234.

28

Überblick

B e s ta n d te ile

d e s H a u s h a lts p la n s

A n la g e n

z u m H a u s h a lts p la n

V o rb e ric h t

0 1 2 3 4 5 6 7 8 9

E in z e lp lä n e

V e rw a ltu n g s h a u s h a lt

F in a n z p la n

V e rm ö g e n s h a u s h a lt

In v e s titio n s p ro g ra m m

G e s a m tp la n

Z u s a m m e n fa s s u n g d e r E in n a h m e n , A u s g a b e n u n d V e rp flic h tu n g s e rm ä c h tig u n g e n

H a u s h a lts q u e rs c h n itt

G ru p p ie ru n g s ü b e rs ic h t

Ü b e rs ic h t ü b e r d ie V e rp flic h tu n g s e rm ä c h tig u n g e n

S c h u ld e n ü b e rs ic h t

F in a n z ie ru n g s ü b e rs ic h t

R ü c k la g e n ü b e rs ic h t

S a m m e ln a c h w e is e

W irts c h a ftp lä n e u n d J a h re s a b s c h lü s s e

S te lle n p la n

Abbildung 4:

E rs a tz w e is e : Ü b e rs ic h t ü b e r d ie W irts c h a fts la g e u n d v o ra u s s ic h tlic h e E n tw ic k lu n g

Bestandteile und Anlagen des Haushaltsplans

Gesamtplan

Die Informationen der Einzelpläne werden im Gesamtplan zusammengeführt. Zielsetzung ist

es, eine Übersicht über die wichtigsten Daten des Haushaltsplans zu ermöglichen.

2.1.5

Phasen des Haushaltskreislaufes

Das Haushaltswesen geht grundsätzlich vom Haushaltsplan aus. Das Ablaufschema, das auch

als Haushaltskreislauf bezeichnet wird8, besteht aus Planung, Ausführung, Abrechnung und

Kontrolle:

Die nachfolgende Beschreibung basiert auf dem bisherigen, kameralistischen System. Der

Bezug auf das doppische Rechnungswesen erfolgt anschließend.

Planung

Zu Beginn des Kreislaufes steht die Planungsphase, die im Vorjahr des eigentlichen Haushaltsjahres beginnt. Die Bedarfsanmeldung der einzelnen Fachämter wird von der Finanzverwaltung der Gebietskörperschaft entgegengenommen, kontrolliert, hinsichtlich rechtlicher

und finanzieller Vorgaben geprüft und zur Ermittlung des Finanzbedarfes und der Deckung

weiterverarbeitet.

8

Vgl. Zahradnik (1997), S. 31.

Haushaltswesen und Doppik

29

Diese Informationen fließen in einen Vorentwurf von Haushaltssatzung und Haushaltsplan

ein. Nach der anschließenden Haushaltsberatung von Kämmerei und Fachämtern obliegt die

Entscheidung über die Ansätze des Vorentwurfes letztlich dem Kämmerer. Der so entstehende

Vorentwurf wird dann dem „Vorstand“ der Gebietskörperschaft, beispielsweise Bürgermeister

oder Landrat, zur Beratung vorgelegt. Dieser stellt den Entwurf von Haushaltssatzung und

Haushaltsplan fest und legt ihn den politischen Gremien, etwa Rat oder Kreistag, vor.

Dann wird der Entwurf öffentlich ausgelegt, damit die Bürger die Möglichkeit zur Kenntnisnahme haben. Auf der politischen Ebene wird der Haushaltsplan regelmäßig in den Ausschüssen der Gebietskörperschaft beraten. In öffentlicher Sitzung wird der vorgelegte Entwurf abschließend beraten und beschlossen. Danach wird die Haushaltssatzung mit ihren

Anlagen der Aufsichtsbehörde vorgelegt. Die Gemeindeordnungen schreiben vor, dass dieses

spätestens einen Monat vor Beginn des Haushaltsjahres, also zum 30. November des Vorjahres erfolgen soll. Liegt die Genehmigung der Aufsichtsbehörde vor oder ist eine solche nicht

erforderlich, kann die Haushaltssatzung öffentlich bekannt gemacht werden. Die Bürger

können nochmals Haushaltsplan und Haushaltssatzung einsehen.

Ausführung

Mit Beginn des neuen Haushaltsjahres tritt die Haushaltswirtschaft nach Bekanntmachung

der Haushaltssatzung und des Haushaltsplans in die Vollzugsphase. Haushaltsrecht und spezielle Regelungen, wie beispielsweise die Gemeindekassenverordnungen, enthalten noch

detailliertere Vorgaben über den Haushaltsplanvollzug.

Durch Haushaltsüberwachungslisten wird das Haushalts-Soll in Verbindung mit den Kassenbüchern als Instrument für zeitnahe Informationen verwendet. Der Haushaltsplan wird durch

ein Anordnungsverfahren ausgeführt. Hier ist eine schriftliche Kassenanordnung notwendig,

damit Einnahmen und Ausgaben vorgenommen werden dürfen. Vor der Anordnung werden

die sachliche und rechnerische Richtigkeit der Anordnung sowie die haushaltsrechtlichen

Ermächtigungen der Zahlung geprüft. Der Anordnungsvorgang beginnt beim Auslösen eines

Auftrags oder einer Bestellung – es werden haushaltsrechtlich die entsprechenden Ausgabeansätze in Anspruch genommen. Auch hier wird die Richtigkeit überprüft und in die Haushaltsüberwachungsliste eingetragen.

Die Buchführung der Gemeindekasse hält nur die kassenwirksamen Vorgänge fest. Im Zeitbuch werden alle Zahlungsvorgänge chronologisch gebucht und in das Sachbuch des Fälligkeitsjahres übernommen. In das Sachbuch, das wie der Haushaltsplan gegliedert ist, werden

auch die Kassenanordnungen (Soll-Einnahme und Soll-Ausgabe) gebucht. Die Gemeindekasse ist für die Überwachung des gesamten Zahlungsverkehrs sowie das Mahn- und Beitreibungsverfahren zuständig.

Die wesentliche Aufgabe der Gemeindekasse ist die Verwaltung der Kassenmittel. Mit Hilfe

einer unterjährigen Liquiditätsplanung wird versucht, alle anfallenden Ausgaben zeitgerecht

leisten zu können. Sollten sich höhere Ausgabebedarfe als geplant ergeben, kann entweder

durch über- oder außerplanmäßige Ausgaben oder den Erlass von Nachtragshaushaltssatzungen reagiert werden.

30

Überblick

Abrechnung

Nach dem Ende des Haushaltsjahres wird von der Finanzverwaltung der Gebietskörperschaft

die Jahresrechnung aufgestellt. Die Abschlussarbeiten bestehen beispielsweise aus der Auflösung von Sammelnachweisen, der Buchung kalkulatorischer Abschreibungen und Zinsen

oder interner Verrechungen. Durch den Rat werden die Jahresrechnung und die Übertragung

von Ansätzen in das Folgejahr beschlossen. Bestandteil der Jahresrechnung ist der kassenmäßige Abschluss der Haushaltsrechnung: Jedem Ansatz des Haushaltsplans wird das Ergebnis

gegenübergestellt. In der Haushaltsrechnung werden alle angeordneten Beträge berücksichtigt, unabhängig von der Kassenwirksamkeit, so dass Anordnungsreste entstehen. Zusammen

mit weiteren Anlagen dient die Jahresrechnung der Verwaltung der Rechenschaftslegung

gegenüber Politik und Öffentlichkeit – sie ergänzt den Haushaltsplan.

Kontrolle

Die Kontrolle der Jahresrechnung ist die letzte Phase des Haushaltskreislaufs. In den Kommunen erfolgt sie durch das Rechnungsprüfungsamt und nimmt zu den folgenden Punkten

Stellung:

Einhaltung des Haushaltsplans,

Sachliche und rechnerische Richtigkeit der Rechnungsbeträge,

Beachtung geltender Vorschriften bezüglich Einnahmen und Ausgaben,

Vollständigkeit und Richtigkeit der Anlagen zur Jahresrechnung.

Der Schlussbericht wird mit der Jahresrechnung dem politischen Gremium zur Beschlussfassung vorgelegt. Durch den Beschluss der Jahresrechnung entscheidet die Vertretung der Gebietskörperschaft auch über die Entlastung des Verwaltungsvorstandes. Dann wird die Öffentlichkeit informiert. Der Beschluss über die Jahresrechnung und die Entlastung wird öffentlich

bekannt gemacht und die Jahresrechnung mit dem Erläuterungsbericht öffentlich ausgelegt.

Die Aktivitäten in den Phasen Planung, Vollzug, Abrechnung und Kontrolle konzentrieren

sich auf den Input – auf die bereitgestellten Finanzmittel. Der Output, also die Leistungsseite,

bleibt weitgehend unberücksichtigt – auch die gesetzlichen Regelungen zur Haushaltswirtschaft lassen der Leistungserbringung keine oder nur sehr geringe Bedeutung zukommen.9

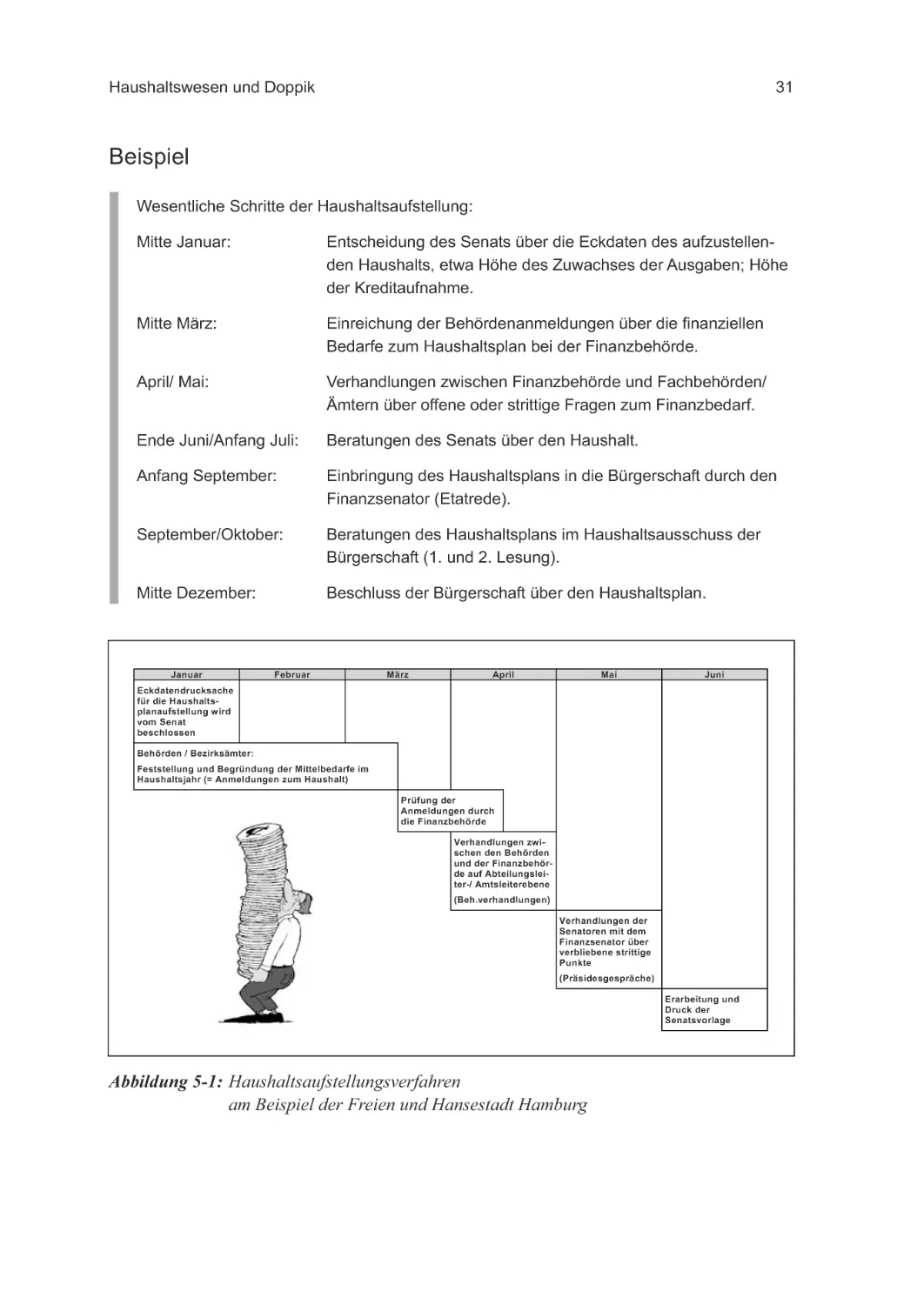

Das folgende Beispiel zeigt in einer Übersicht das Haushaltsaufstellungsverfahren am Beispiel der Stadt Hamburg:

9

Vgl. Hessisches Ministerium der Finanzen, 1999, S. 162.

Haushaltswesen und Doppik

31

Beispiel

Wesentliche Schritte der Haushaltsaufstellung:

Mitte Januar:

Entscheidung des Senats über die Eckdaten des aufzustellenden Haushalts, etwa Höhe des Zuwachses der Ausgaben; Höhe

der Kreditaufnahme.

Mitte März:

Einreichung der Behördenanmeldungen über die finanziellen

Bedarfe zum Haushaltsplan bei der Finanzbehörde.

April/ Mai:

Verhandlungen zwischen Finanzbehörde und Fachbehörden/

Ämtern über offene oder strittige Fragen zum Finanzbedarf.

Ende Juni/Anfang Juli:

Beratungen des Senats über den Haushalt.

Anfang September:

Einbringung des Haushaltsplans in die Bürgerschaft durch den

Finanzsenator (Etatrede).

September/Oktober:

Beratungen des Haushaltsplans im Haushaltsausschuss der

Bürgerschaft (1. und 2. Lesung).

Mitte Dezember:

Beschluss der Bürgerschaft über den Haushaltsplan.

Januar

Februar

März

April

Mai

Juni

Eckdatendrucksache

für die Haushaltsplanaufstellung wird

vom Senat

beschlossen

Behörden / Bezirksämter:

Feststellung und Begründung der Mittelbedarfe im

Haushaltsjahr (= Anmeldungen zum Haushalt)

Prüfung der

Anmeldungen durch

die Finanzbehörde

Verhandlungen zwischen den Behörden

und der Finanzbehörde auf Abteilungsleiter-/ Amtsleiterebene

(Beh.verhandlungen)

Verhandlungen der

Senatoren mit dem

Finanzsenator über

verbliebene strittige

Punkte

(Präsidesgespräche)

Erarbeitung und

Druck der

Senatsvorlage

Abbildung 5-1: Haushaltsaufstellungsverfahren

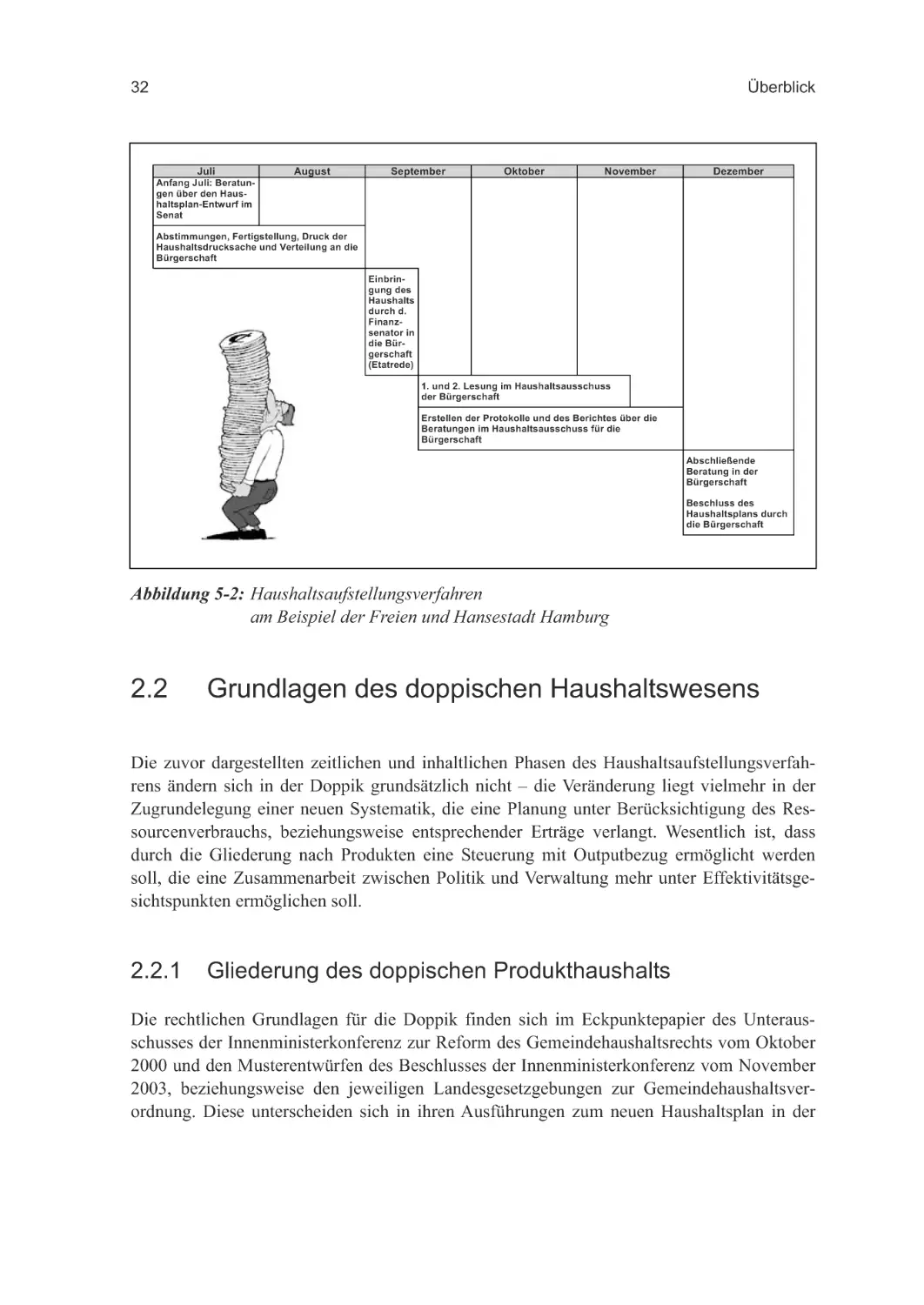

am Beispiel der Freien und Hansestadt Hamburg

32

Überblick

Juli

August

September

Oktober

November

Dezember

Anfang Juli: Beratungen über den Haushaltsplan-Entwurf im

Senat

Abstimmungen, Fertigstellung, Druck der

Haushaltsdrucksache und Verteilung an die

Bürgerschaft

Einbringung des

Haushalts

durch d.

Finanzsenator in

die Bürgerschaft

(Etatrede)

1. und 2. Lesung im Haushaltsausschuss

der Bürgerschaft

Erstellen der Protokolle und des Berichtes über die

Beratungen im Haushaltsausschuss für die

Bürgerschaft

Abschließende

Beratung in der

Bürgerschaft

Beschluss des

Haushaltsplans durch

die Bürgerschaft

Abbildung 5-2: Haushaltsaufstellungsverfahren

am Beispiel der Freien und Hansestadt Hamburg

2.2

Grundlagen des doppischen Haushaltswesens

Die zuvor dargestellten zeitlichen und inhaltlichen Phasen des Haushaltsaufstellungsverfahrens ändern sich in der Doppik grundsätzlich nicht – die Veränderung liegt vielmehr in der

Zugrundelegung einer neuen Systematik, die eine Planung unter Berücksichtigung des Ressourcenverbrauchs, beziehungsweise entsprechender Erträge verlangt. Wesentlich ist, dass

durch die Gliederung nach Produkten eine Steuerung mit Outputbezug ermöglicht werden

soll, die eine Zusammenarbeit zwischen Politik und Verwaltung mehr unter Effektivitätsgesichtspunkten ermöglichen soll.

2.2.1

Gliederung des doppischen Produkthaushalts

Die rechtlichen Grundlagen für die Doppik finden sich im Eckpunktepapier des Unterausschusses der Innenministerkonferenz zur Reform des Gemeindehaushaltsrechts vom Oktober

2000 und den Musterentwürfen des Beschlusses der Innenministerkonferenz vom November

2003, beziehungsweise den jeweiligen Landesgesetzgebungen zur Gemeindehaushaltsverordnung. Diese unterscheiden sich in ihren Ausführungen zum neuen Haushaltsplan in der

Haushaltswesen und Doppik

33

Grundsystematik kaum, Abweichungen gibt es in Bezug auf Begrifflichkeiten, den geforderten Detaillierungsgrad und die einzelnen Bestandteile.

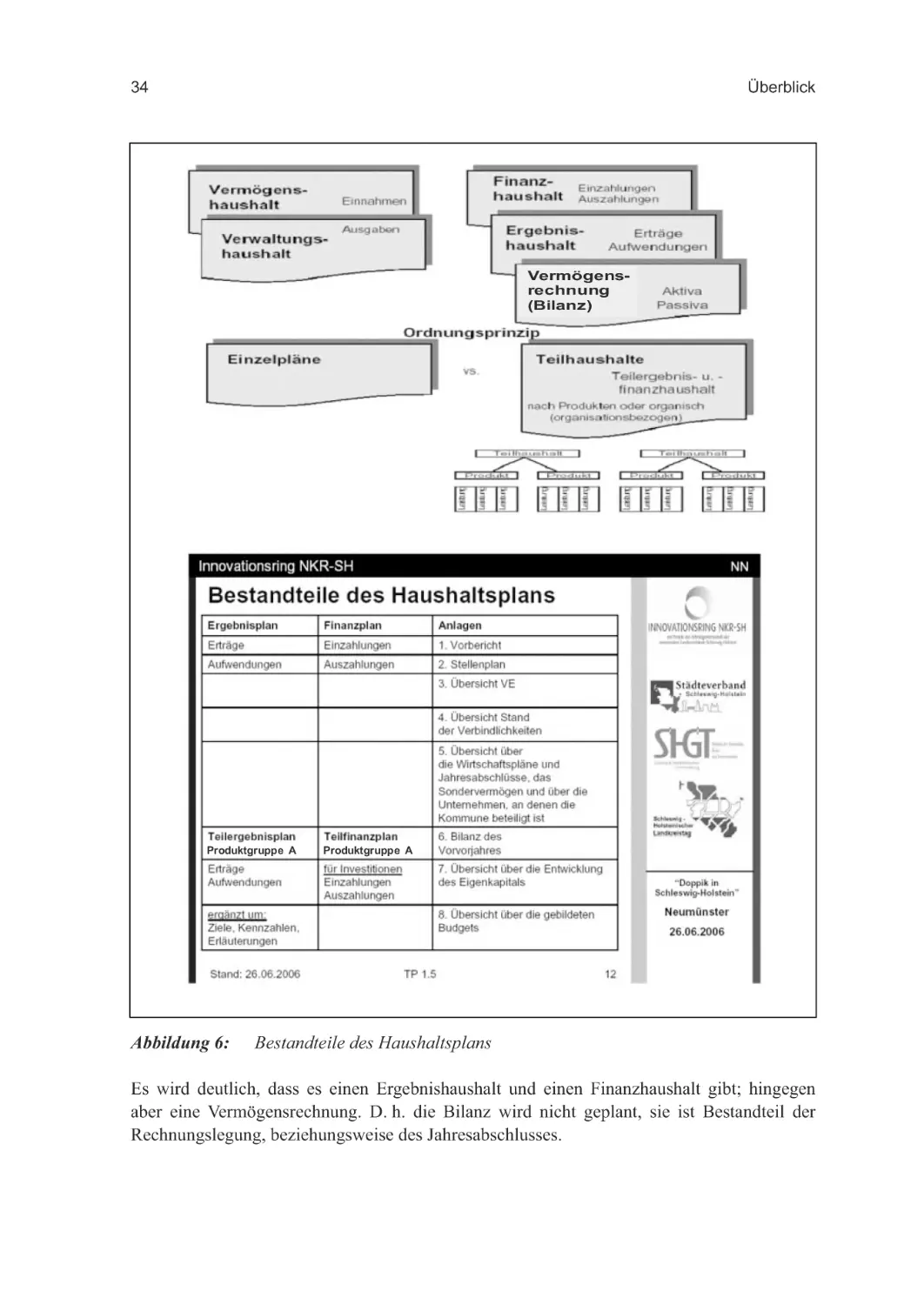

Die nachfolgenden Darstellungen zeigen eine Gegenüberstellung des kameralen und doppischen Haushalts, sowie die Grundstruktur des doppischen Haushaltsplans am Beispiel Schleswig-Holsteins:

34

Überblick

Vermögensrechnung

(Bilanz)

Produktgruppe A

Abbildung 6:

Produktgruppe A

Bestandteile des Haushaltsplans

Es wird deutlich, dass es einen Ergebnishaushalt und einen Finanzhaushalt gibt; hingegen

aber eine Vermögensrechnung. D. h. die Bilanz wird nicht geplant, sie ist Bestandteil der

Rechnungslegung, beziehungsweise des Jahresabschlusses.

Haushaltswesen und Doppik

35

Ergebnishaushalt/ Teilergebnishaushalt

In dem Ergebnisplan werden die Aufwendungen und Erträge einer Periode, beziehungsweise

eines Haushaltsjahres geplant. Entscheidende Unterschiede zum kameralen Haushaltsplan

sind, dass Abschreibungen für Vermögensgegenstände und Zuführungen zu den Rückstellungen unter den Erträgen zukünftig berücksichtigt werden müssen und, um einen Haushaltsausgleich zu erzielen, entsprechende Erträge im Haushaltsjahr gegenüberstehen müssen.

Soll beispielsweise die Investitionsentscheidung für ein neues Feuerwehrauto im Wert von

€ 300.000 getroffen werden, so bedeutet es zukünftig nicht zu planen, beziehungsweise zu

entscheiden, ob genügend Geld in der kameralen Rücklage zur Verfügung steht, um im kommenden Haushaltsjahr die Zahlung von € 300.000 leisten zu können. Es geht um die wesentlich weiterreichende Entscheidung, ob wir in den nächsten 10 Jahren (eine linerare Abschreibung von 10 Jahren zugrunde gelegt) jedes Jahr genügend Erträge erwirtschaften, um

€ 30.000 als Abschreibungsgröße im Haushalt darzustellen?

Bei den Rückstellungen10 gilt das Gleiche: Die Geschäftsvorfälle werden nicht bei oder nach

Fälligkeit dargestellt, sondern verursachungsgemäß. Damit haben diejenigen, die über eine

Personalentscheidung beraten, auch zu berücksichtigen, dass bei der Einstellung eines neuen

Beamten die zukünftigen Pensionsrückstellungen als Aufwand den nächsten Haushalt belasten werden.

Ein weiterer Unterschied bei der Planung der Aufwendungen ist, dass Kredite nicht mit Tilgung und Zinsen wie im kameralen Haushalt abgebildet werden, sondern mit den anfallenden

jährlichen Zinsen.

Bei der Ertragsplanung ist zukünftig zu berücksichtigen, dass bei der Veräußerung von Vermögensgegenständen nur die Differenz zwischen Buchwert und Verkaufserlös, nicht der

gesamte Verkaufserlös wie in der Kameralistik, dem Ergebnis zu gute kommt.

Für die Kämmerer, die das Zusammenspiel der Einnahmen und Ausgaben im kameralen

Haushalt beherrschen mussten, wird es eine Herausforderung sein, sich mit diesen neuen

Plandaten vertraut zu machen und „ein Gefühl“ für den Ausgleich zu entwickeln.

Ein weiterer bedeutender Unterschied ist die Untergliederung in Teilergebnispläne anstelle

der bisherigen Einzelpläne. Entscheidend für die Untergliederung sind nicht mehr die Aufgabengebiete, sondern die Produkte, beziehungsweise Produktgruppen und Produktbereiche.

Nimmt man beispielhaft einen Bußgeldbescheid, so wurde dieser bisher in verschiedenen

Einzelplänen dargestellt. Zukünftig wird es (je nach festgelegter Gliederungstiefe) ein Produkt „Bußgeldbescheid“ geben, indem sowohl die Personalkosten (inklusive Pensionsrückstellungen) als auch die anteilige Abschreibung für das Gebäude, den Computer, den Rechner, etc., die für die Erstellung des Bußgeldbescheids notwendig sind, berechnet werden.

Eine rein auf den Input (welche Mittel habe ich zur Verfügung?) bezogene Steuerung im

kameralen Haushalt soll im doppischen Produkthaushalt auf den Output und damit auf Ziele

10

Zu Rückstellungen für Pensionen siehe auch Kapitel 9.1.1

36

Überblick

und Zielgrößen für die Produkte, Produktgruppen oder Produktbereiche bezogen werden. Im

Mittelpunkt steht die Leistung der Verwaltung inklusive des Resourcenverbrauchs, die den

Bürger erreicht.

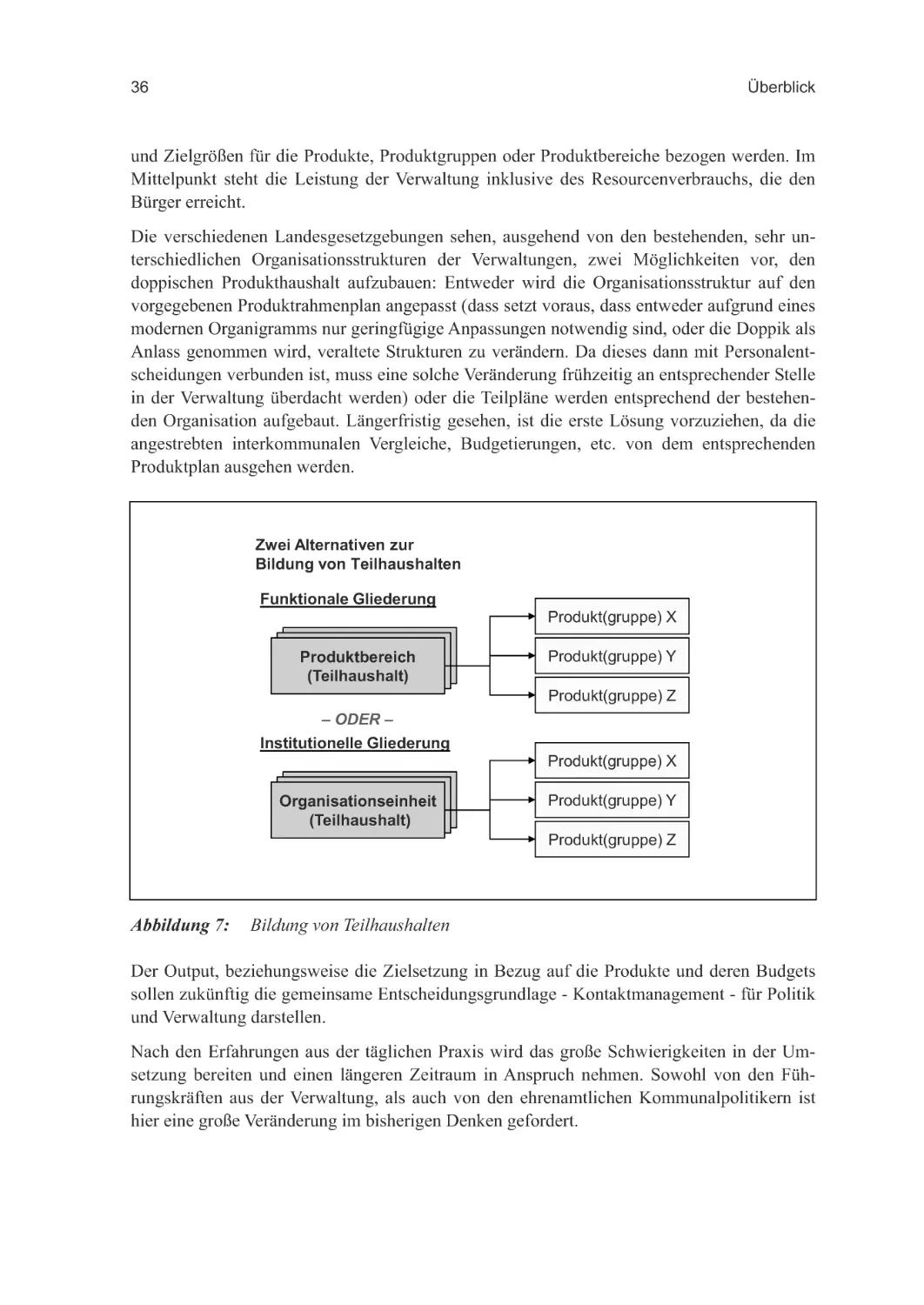

Die verschiedenen Landesgesetzgebungen sehen, ausgehend von den bestehenden, sehr unterschiedlichen Organisationsstrukturen der Verwaltungen, zwei Möglichkeiten vor, den

doppischen Produkthaushalt aufzubauen: Entweder wird die Organisationsstruktur auf den

vorgegebenen Produktrahmenplan angepasst (dass setzt voraus, dass entweder aufgrund eines

modernen Organigramms nur geringfügige Anpassungen notwendig sind, oder die Doppik als

Anlass genommen wird, veraltete Strukturen zu verändern. Da dieses dann mit Personalentscheidungen verbunden ist, muss eine solche Veränderung frühzeitig an entsprechender Stelle

in der Verwaltung überdacht werden) oder die Teilpläne werden entsprechend der bestehenden Organisation aufgebaut. Längerfristig gesehen, ist die erste Lösung vorzuziehen, da die

angestrebten interkommunalen Vergleiche, Budgetierungen, etc. von dem entsprechenden

Produktplan ausgehen werden.

Zwei Alternativen zur

Bildung von Teilhaushalten

Funktionale Gliederung

Produkt(gruppe) X

Produktbereich

Produktbereich

Produktbereich

(Teilhaushalt)

(Teilhaushalt)

(Teilhaushalt)

Produkt(gruppe) Y

Produkt(gruppe) Z

– ODER –

Institutionelle Gliederung

Produkt(gruppe) X

Organisationseinheit

Organisationseinheit

Organisationseinheit

(Teilhaushalt)

(Teilhaushalt)

(Teilhaushalt)

Produkt(gruppe) Y

Produkt(gruppe) Z

Abbildung 7:

Bildung von Teilhaushalten

Der Output, beziehungsweise die Zielsetzung in Bezug auf die Produkte und deren Budgets

sollen zukünftig die gemeinsame Entscheidungsgrundlage - Kontaktmanagement - für Politik

und Verwaltung darstellen.

Nach den Erfahrungen aus der täglichen Praxis wird das große Schwierigkeiten in der Umsetzung bereiten und einen längeren Zeitraum in Anspruch nehmen. Sowohl von den Führungskräften aus der Verwaltung, als auch von den ehrenamtlichen Kommunalpolitikern ist

hier eine große Veränderung im bisherigen Denken gefordert.

Haushaltswesen und Doppik

37

Es soll an dieser Stelle aber ganz ausdrücklich darauf hingewiesen werden: Wird diese Veränderung bei den betroffenen Personen nicht weiterentwickelt und umgesetzt, ist die Einführung der Doppik keine Verbesserung. Wünschenswert wäre deshalb auch, dass von gesetzgebender Seite an dieser Stelle „weitergedacht“ würde, und die Vorraussetzungen geschaffen

werden, um diesem Schritt, der vor allem eine Personalentwicklung darstellen wird, aktiv zu

begegnen.

Exkurs: Schwerpunkte der Rechnungssysteme

Die Rechnungssysteme der Kameralistik und der kaufmännischen Buchführung haben grundsätzlich andere Schwerpunkte bzw. Zielsetzungen:

Klassische

Kameralistik

Reines Geldver-

Erweiterte

Kameralistik

brauchskonzept

Additive Ergänzung

des Geldverbrauchs

um Ressourcenverbrauch

Dominanz der

Planung

Dominanz der

Planung

Abbildung 8:

3-Komponentenrechnung

(Doppik)

Integrierte

Verbundrechnung

Integrative Abbildung des

vollständigen

Ressourcenverbrauchs

Integrative Abbildung u. Planung

des vollständigen Ressourcenverbrauchs

Dominanz der

Rechnungslegung

Integrierte

Planungsrechnung u.

Rechnungslegung

Rechnungssysteme

Quelle: Vortrag Prof. Dr. D. Budäus, Grundsätze ordnungsmäßiger staatlicher Rechnungslegung Hamburg, 200511

Während in der Kameralistik der Schwerpunkt in der Haushaltsplanung liegt, stehen bei den

kaufmännischen Rechnungssystemen, und damit auch bei der Doppik, die nachträgliche

Betrachtung der Rechnungslegung im Mittelpunkt (s. Abb. 7).

11

Vortrag auf der 1. Hamburger Fachtagung zur Reform des staatlichen Rechnungswesens am 03.11.2005 in

Hamburg.

38

Überblick

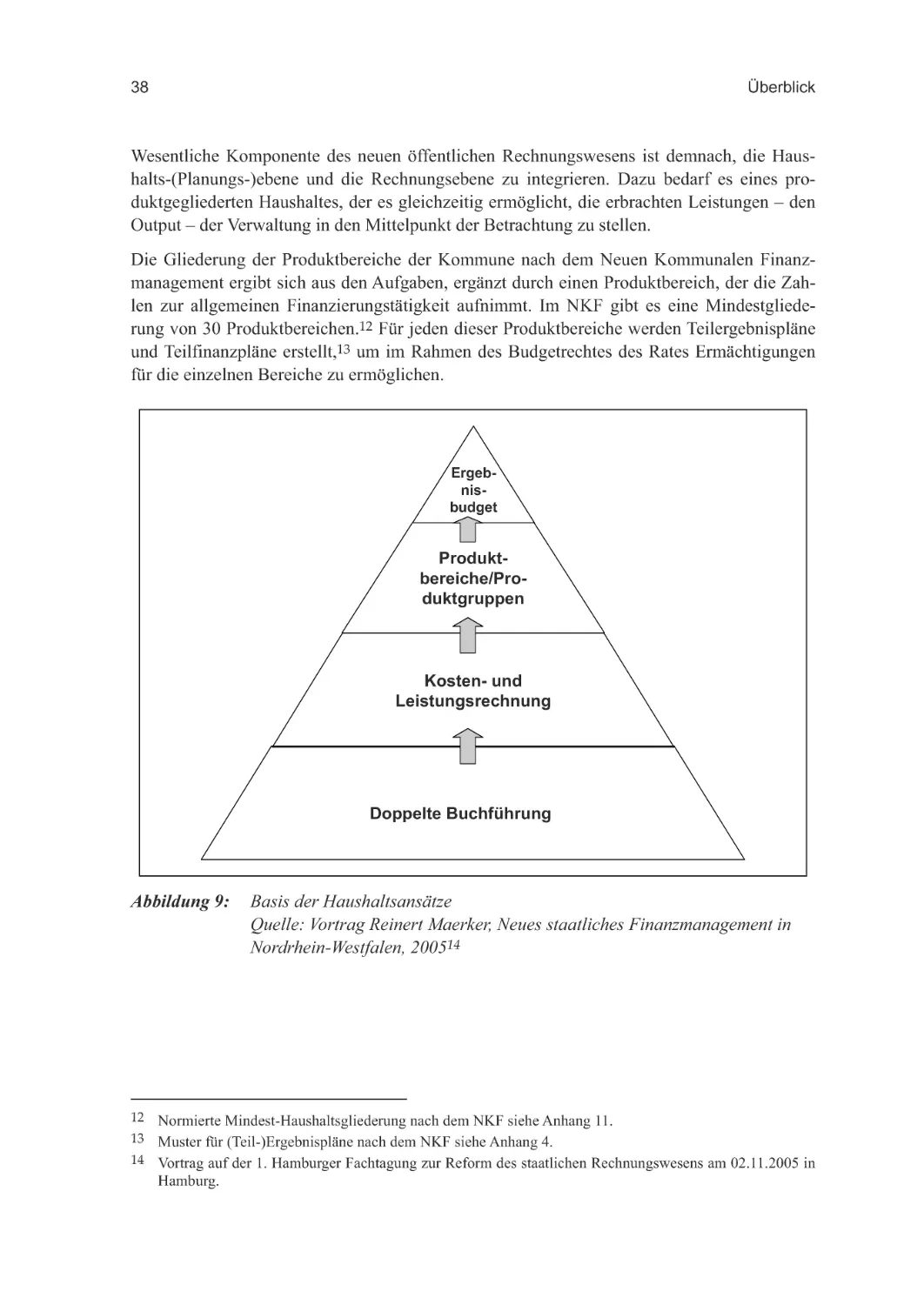

Wesentliche Komponente des neuen öffentlichen Rechnungswesens ist demnach, die Haushalts-(Planungs-)ebene und die Rechnungsebene zu integrieren. Dazu bedarf es eines produktgegliederten Haushaltes, der es gleichzeitig ermöglicht, die erbrachten Leistungen – den

Output – der Verwaltung in den Mittelpunkt der Betrachtung zu stellen.

Die Gliederung der Produktbereiche der Kommune nach dem Neuen Kommunalen Finanzmanagement ergibt sich aus den Aufgaben, ergänzt durch einen Produktbereich, der die Zahlen zur allgemeinen Finanzierungstätigkeit aufnimmt. Im NKF gibt es eine Mindestgliederung von 30 Produktbereichen.12 Für jeden dieser Produktbereiche werden Teilergebnispläne

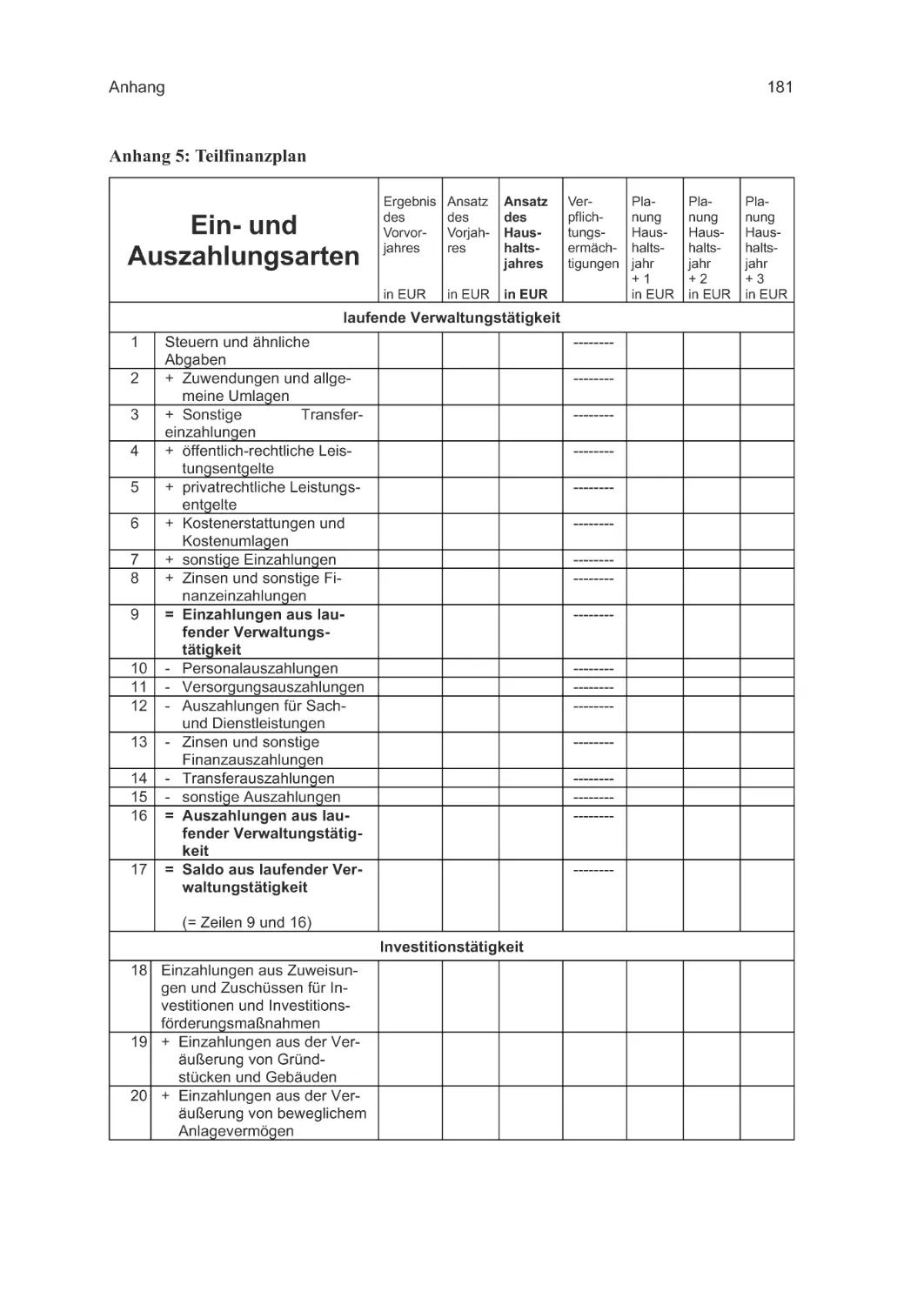

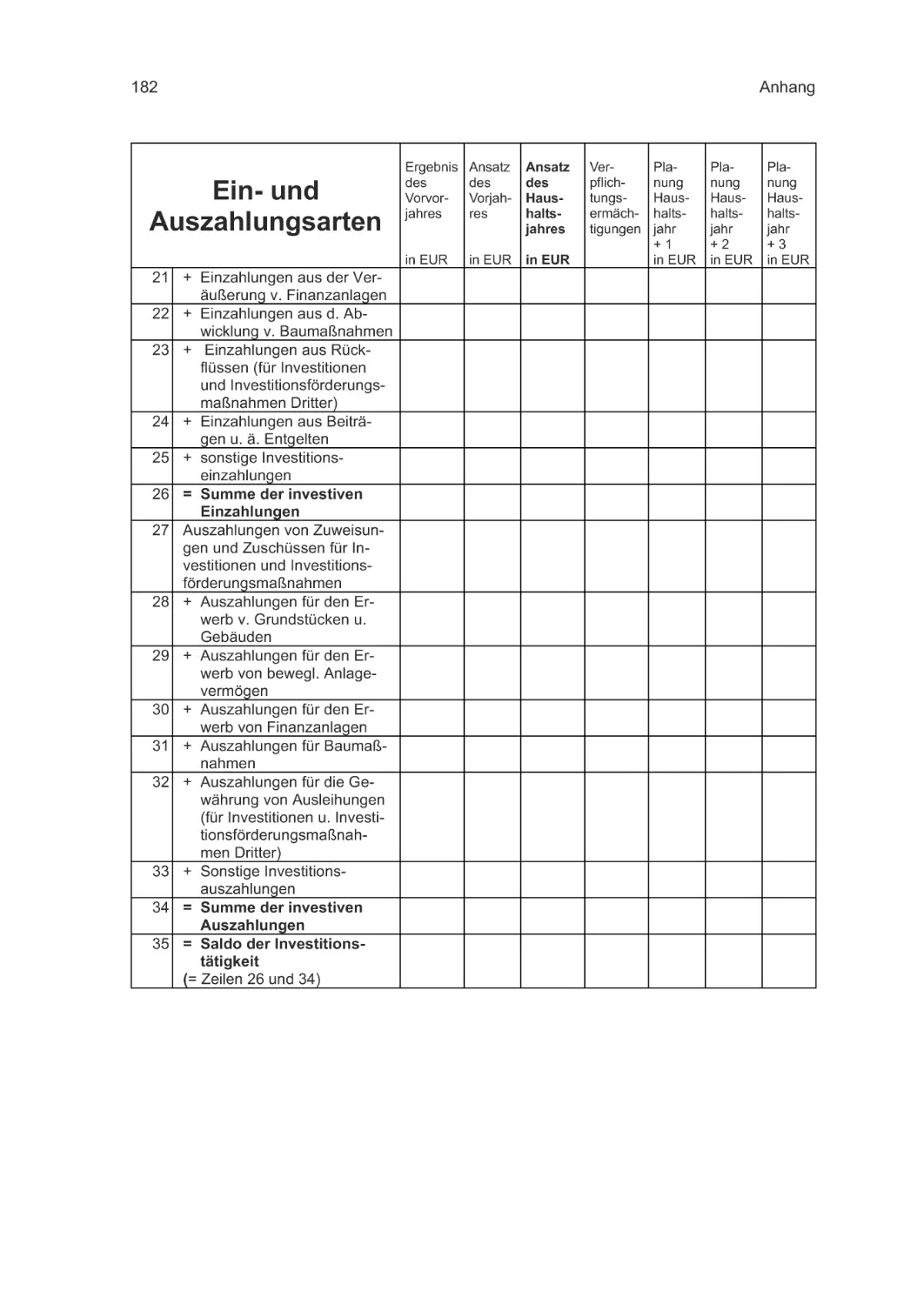

und Teilfinanzpläne erstellt,13 um im Rahmen des Budgetrechtes des Rates Ermächtigungen

für die einzelnen Bereiche zu ermöglichen.

Ergebnisbudget

Produktbereiche/Produktgruppen

Kosten- und

Leistungsrechnung

Doppelte Buchführung

Abbildung 9:

12

Basis der Haushaltsansätze

Quelle: Vortrag Reinert Maerker, Neues staatliches Finanzmanagement in

Nordrhein-Westfalen, 200514

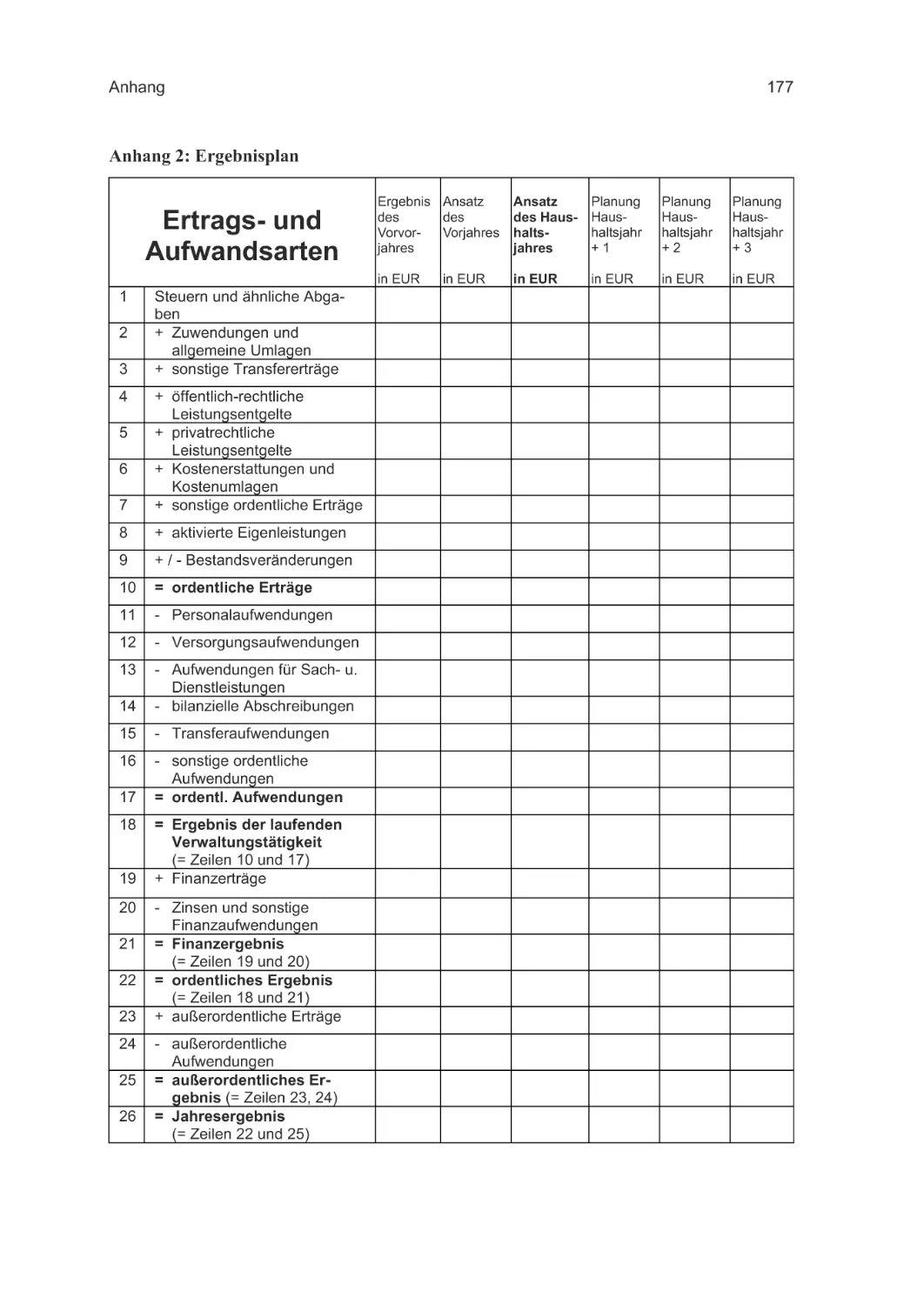

Normierte Mindest-Haushaltsgliederung nach dem NKF siehe Anhang 11.

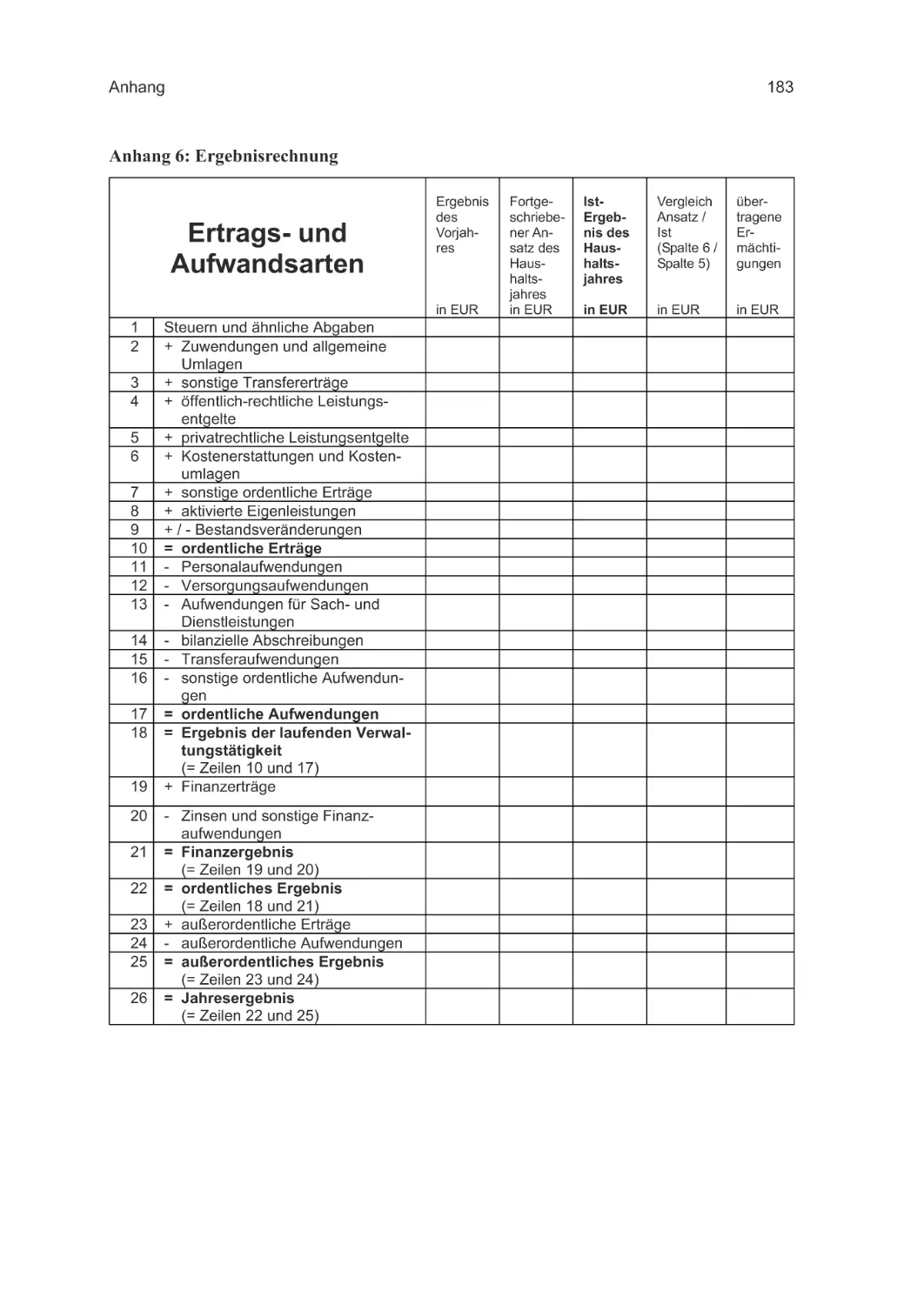

Muster für (Teil-)Ergebnispläne nach dem NKF siehe Anhang 4.

14 Vortrag auf der 1. Hamburger Fachtagung zur Reform des staatlichen Rechnungswesens am 02.11.2005 in

Hamburg.

13

Haushaltswesen und Doppik

2.2.2

39

Die neue Haushaltsplanung und Bewirtschaftung

Der neue Haushaltsplan besteht im Wesentlichen aus dem Ergebnis- und dem Finanzplan. Im

Mittelpunkt steht der Ergebnisplan – er bildet das Ressourcenaufkommen und den Ressourcenverbrauch für eine bestimmte Periode ab. Durch die Budgetierung in den jeweiligen Ergebnisplänen oder Teilergebnisplänen wird das Handeln der Kommune für die kommende

Planungsperiode ermächtigt.

Im Finanzplan werden die kassenwirksamen Vorgänge, also alle Ein- und Auszahlungen,

geplant. Wird beispielsweise eine Investition getätigt, findet diese nur in Höhe der Abschreibung im Ergebnisplan Berücksichtigung – deren Ermächtigung wird in den Ergebnisplanplan

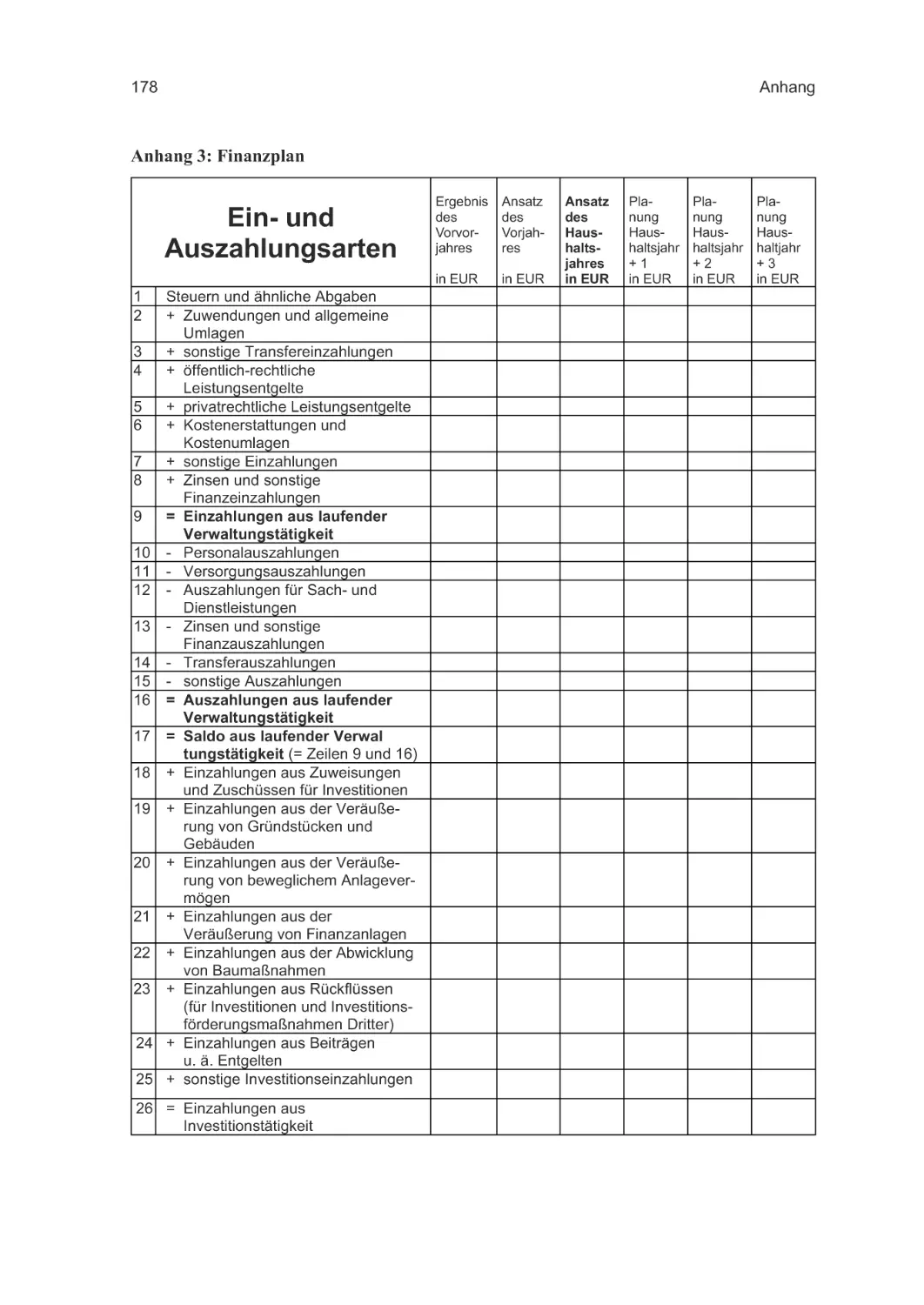

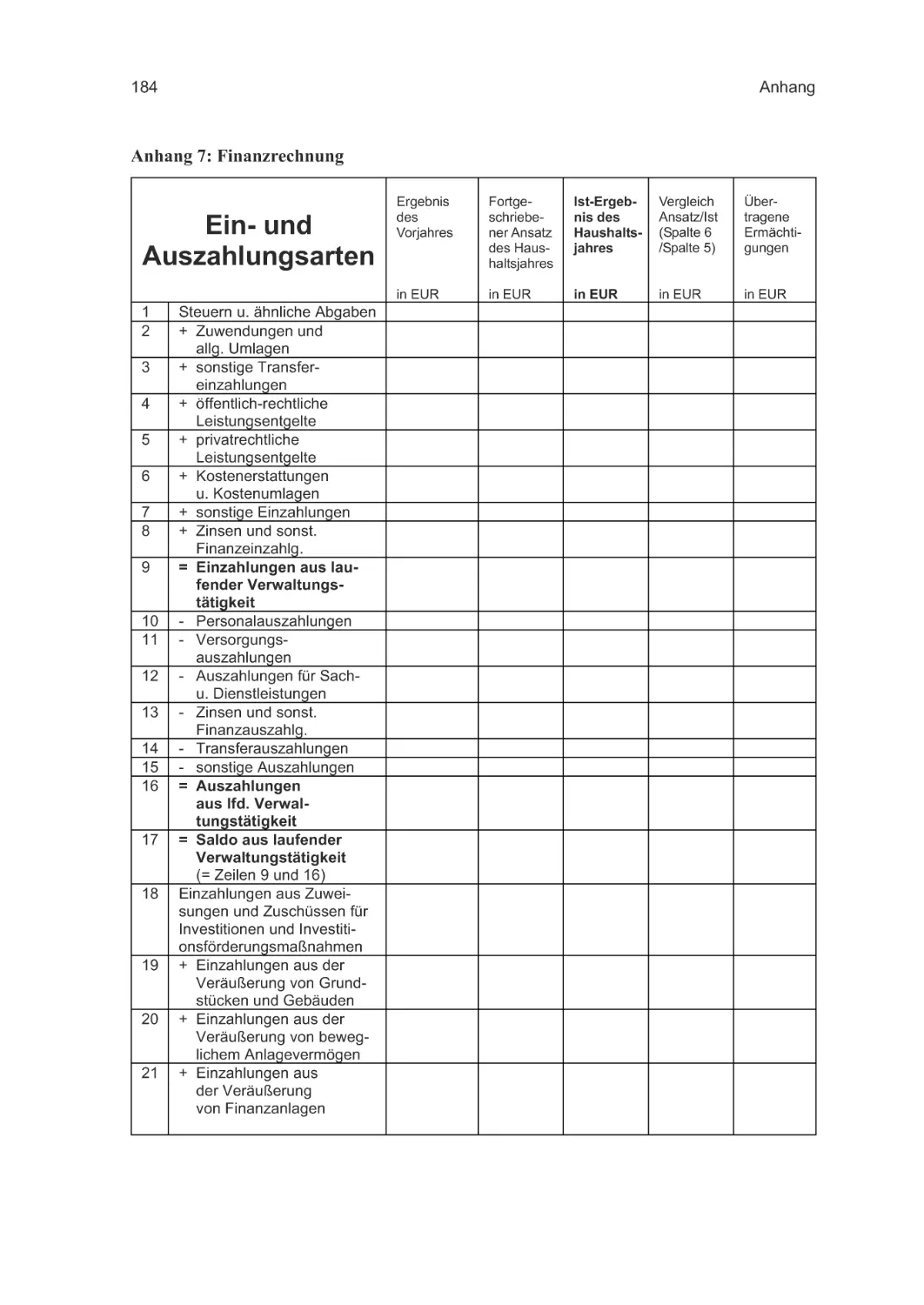

gebucht. Die Ermächtigungsgrundlage für die (Gesamt-)Investition findet sich in der Finanzrechnung:15

Bewirtschaftung

Die Grundlagen für die Ermächtigungen nach dem Haushaltsplan des NKF sind die in den

Teilergebnisplänen dargestellten Aufwendungen und Erträge, sowie die Einzahlungen und

Auszahlungen für investive Zwecke in der Teilfinanzrechnung. Die einzelnen Positionen in

der Ergebnisrechnung sind die Basis für eine zukünftige Bewirtschaftung beziehungsweise

Budgetierung. Es muss nicht mehr, wie im kameralen System, die einzelne Haushaltsstelle

geplant werden, sondern ein Budget für die verschiedenen Aufwands- und Ertragsarten. So

wird beispielsweise der Sach- und Personalaufwand für die Produktgruppe „Sicherheit und

Ordnung“ festgeschrieben. Positionen des Ergebnisplanes, etwa die Abschreibungen oder die

Zuführung in Rückstellungen, sind nach den Grundsätzen ordnungsgemäßer Buchführung

anzusetzen und damit nicht disponibel.

Neben diesen Grundsätzen sind die Aufwendungen eines Produktbereiches gegenseitig deckungsfähig. Die für die einzelnen Positionen geplanten Beträge haben keine Bindungswirkung – die Gebietskörperschaft kann selbst allgemeine Regeln für die Bewirtschaftung der

Budgets festlegen, um die individuellen, von ihr gewählten Ziele umzusetzen. Grenzen findet

das Prinzip der gegenseitigen Deckungsfähigkeit eines Produktbereichs darin, dass sich der

Saldo aus der laufenden Verwaltungstätigkeit im Finanzplan nicht verschlechtern darf, beispielsweise dürfen nicht-erfolgswirksame Mittel des Finanzplanes nicht zur Deckung von

Aufwendungen im Ergebnisplan verwendet werden. Eine außerplanmäßige Abschreibung

darf beispielsweise nicht mit Finanzmitteln ausgeglichen werden, die durch die Einzahlung

für den außerplanmäßigen Verkauf eines PKW erzielt wurden.

15

Muster für die (Teil-)Finanzpläne siehe Anhang 5.

40

Überblick

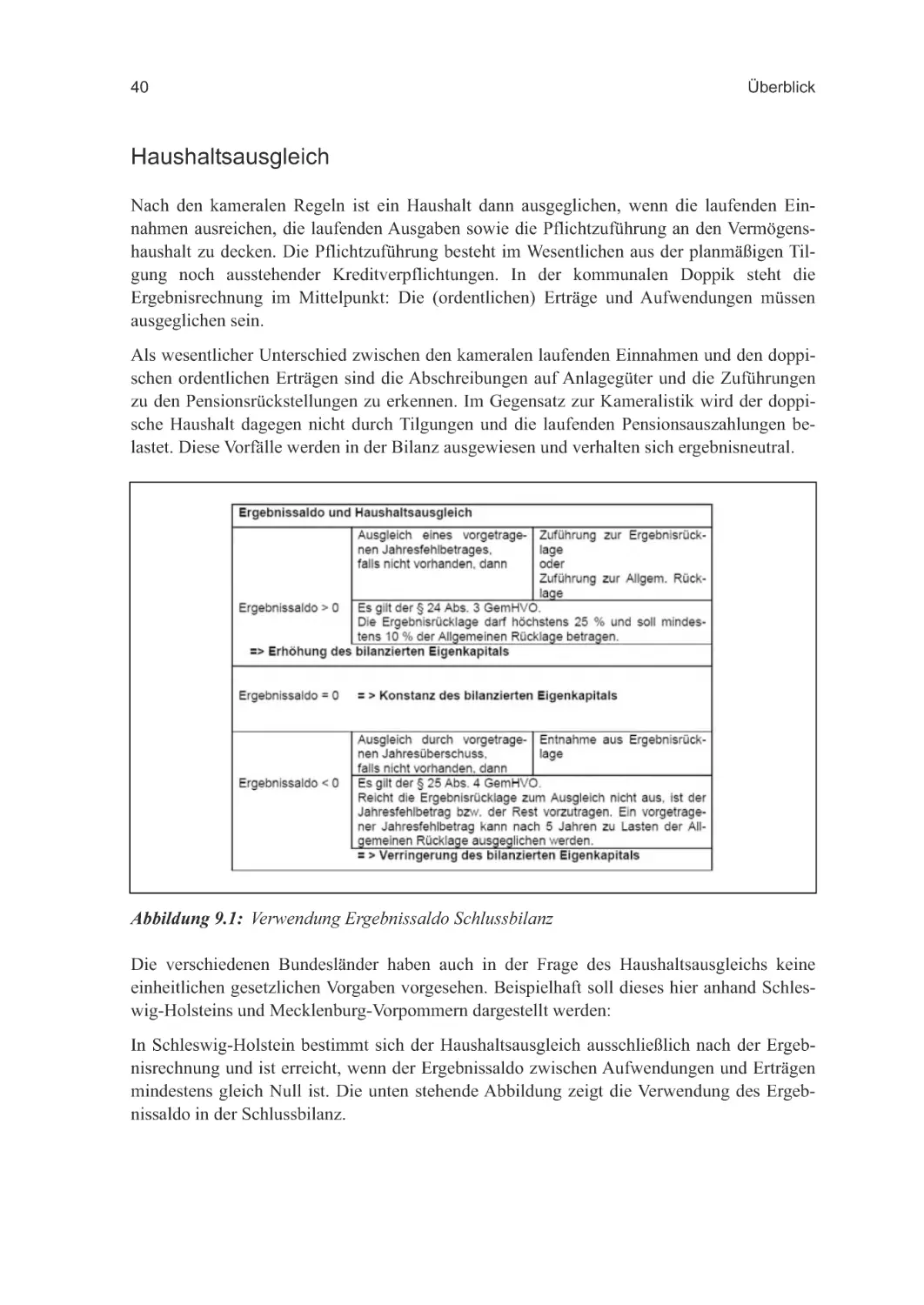

Haushaltsausgleich

Nach den kameralen Regeln ist ein Haushalt dann ausgeglichen, wenn die laufenden Einnahmen ausreichen, die laufenden Ausgaben sowie die Pflichtzuführung an den Vermögenshaushalt zu decken. Die Pflichtzuführung besteht im Wesentlichen aus der planmäßigen Tilgung noch ausstehender Kreditverpflichtungen. In der kommunalen Doppik steht die

Ergebnisrechnung im Mittelpunkt: Die (ordentlichen) Erträge und Aufwendungen müssen

ausgeglichen sein.

Als wesentlicher Unterschied zwischen den kameralen laufenden Einnahmen und den doppischen ordentlichen Erträgen sind die Abschreibungen auf Anlagegüter und die Zuführungen

zu den Pensionsrückstellungen zu erkennen. Im Gegensatz zur Kameralistik wird der doppische Haushalt dagegen nicht durch Tilgungen und die laufenden Pensionsauszahlungen belastet. Diese Vorfälle werden in der Bilanz ausgewiesen und verhalten sich ergebnisneutral.

Abbildung 9.1: Verwendung Ergebnissaldo Schlussbilanz

Die verschiedenen Bundesländer haben auch in der Frage des Haushaltsausgleichs keine

einheitlichen gesetzlichen Vorgaben vorgesehen. Beispielhaft soll dieses hier anhand Schleswig-Holsteins und Mecklenburg-Vorpommern dargestellt werden:

In Schleswig-Holstein bestimmt sich der Haushaltsausgleich ausschließlich nach der Ergebnisrechnung und ist erreicht, wenn der Ergebnissaldo zwischen Aufwendungen und Erträgen

mindestens gleich Null ist. Die unten stehende Abbildung zeigt die Verwendung des Ergebnissaldo in der Schlussbilanz.

Haushaltswesen und Doppik

41

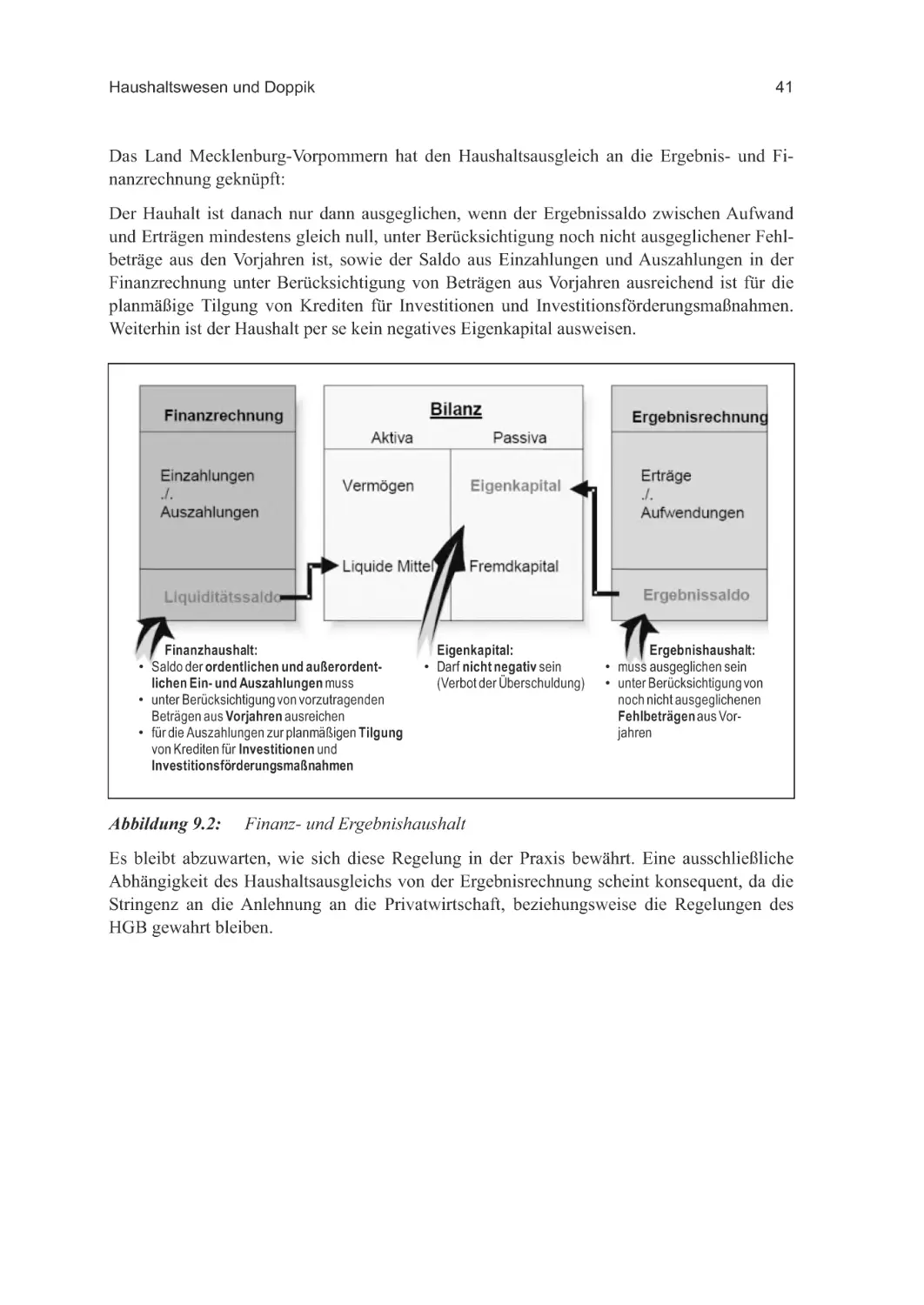

Das Land Mecklenburg-Vorpommern hat den Haushaltsausgleich an die Ergebnis- und Finanzrechnung geknüpft:

Der Hauhalt ist danach nur dann ausgeglichen, wenn der Ergebnissaldo zwischen Aufwand

und Erträgen mindestens gleich null, unter Berücksichtigung noch nicht ausgeglichener Fehlbeträge aus den Vorjahren ist, sowie der Saldo aus Einzahlungen und Auszahlungen in der

Finanzrechnung unter Berücksichtigung von Beträgen aus Vorjahren ausreichend ist für die

planmäßige Tilgung von Krediten für Investitionen und Investitionsförderungsmaßnahmen.

Weiterhin ist der Haushalt per se kein negatives Eigenkapital ausweisen.

Finanzhaushalt:

• Saldo der ordentlichen und außerordentlichen Ein- und Auszahlungen muss

• unter Berücksichtigung von vorzutragenden

Beträgen aus Vorjahren ausreichen

• für die Auszahlungen zur planmäßigen Tilgung

von Krediten für Investitionen und

Investitionsförderungsmaßnahmen

Abbildung 9.2:

Eigenkapital:

• Darf nicht negativ sein

(Verbot der Überschuldung)

Ergebnishaushalt:

• muss ausgeglichen sein

• unter Berücksichtigung von

noch nicht ausgeglichenen

Fehlbeträgen aus Vorjahren

Finanz- und Ergebnishaushalt

Es bleibt abzuwarten, wie sich diese Regelung in der Praxis bewährt. Eine ausschließliche

Abhängigkeit des Haushaltsausgleichs von der Ergebnisrechnung scheint konsequent, da die

Stringenz an die Anlehnung an die Privatwirtschaft, beziehungsweise die Regelungen des

HGB gewahrt bleiben.

Teil B:

Grundlagen der Doppik

Aufgaben und Ziele

3.

45

Aufgaben und Ziele