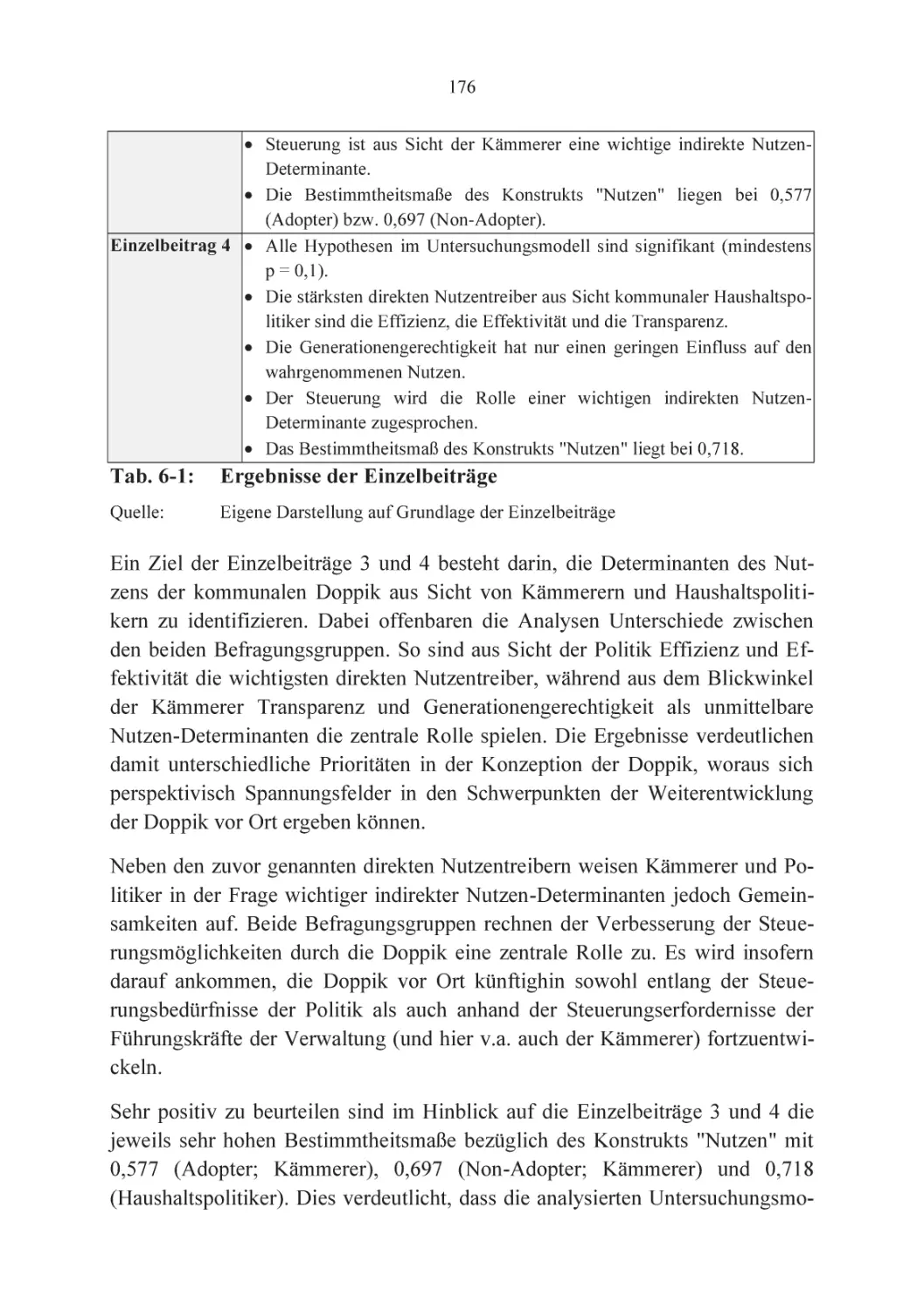

/

Text

Kommunale Haushaltssteuerung an

der Schnittstelle von Doppik und

Haushaltskonsolidierung

Andreas Burth

Kommunale

Haushaltssteuerung

an der Schnittstelle

von Doppik und

Haushaltskonsolidierung

Mit einem Geleitwort von Prof. Dr. Dennis Hilgers

Andreas Burth

Hamburg, Deutschland

Dissertation Universität Hamburg, 2015

ISBN 978-3-658-11053-6

ISBN 978-3-658-11054-3 (eBook)

DOI 10.1007/978-3-658-11054-3

Die Deutsche Nationalbibliothek verzeichnet diese Publikation in der Deutschen Nationalbibliogra¿e; detaillierte bibliogra¿sche Daten sind im Internet über http://dnb.d-nb.de abrufbar.

Springer Gabler

© Springer Fachmedien Wiesbaden 2015

Das Werk einschließlich aller seiner Teile ist urheberrechtlich geschützt. Jede Verwertung, die

nicht ausdrücklich vom Urheberrechtsgesetz zugelassen ist, bedarf der vorherigen Zustimmung

des Verlags. Das gilt insbesondere für Vervielfältigungen, Bearbeitungen, Übersetzungen,

Mikrover¿lmungen und die Einspeicherung und Verarbeitung in elektronischen Systemen.

Die Wiedergabe von Gebrauchsnamen, Handelsnamen, Warenbezeichnungen usw. in diesem

Werk berechtigt auch ohne besondere Kennzeichnung nicht zu der Annahme, dass solche

Namen im Sinne der Warenzeichen- und Markenschutz-Gesetzgebung als frei zu betrachten

wären und daher von jedermann benutzt werden dürften.

Der Verlag, die Autoren und die Herausgeber gehen davon aus, dass die Angaben und Informationen in diesem Werk zum Zeitpunkt der Veröffentlichung vollständig und korrekt sind.

Weder der Verlag noch die Autoren oder die Herausgeber übernehmen, ausdrücklich oder

implizit, Gewähr für den Inhalt des Werkes, etwaige Fehler oder Äußerungen.

Gedruckt auf säurefreiem und chlorfrei gebleichtem Papier

Springer Fachmedien Wiesbaden ist Teil der Fachverlagsgruppe Springer Science+Business Media

(www.springer.com)

V

Geleitwort

Vor dem Hintergrund der anhaltenden Finanzkrise der Gebietskörperschaften

und der damit einhergehenden stetig wachsenden Verschuldung in der gesamten

Eurozone kommt der Reform des öffentlichen Haushalts- und Rechnungswesens

eine zentrale Bedeutung zu. Sowohl in der internationalen Diskussion, als auch

besonders in der deutschsprachigen Fachdiskussion steht seit fast zwei Jahrzehnten die Notwendigkeit der Abkehr vom kameralen Rechnungswesen (Cash

Accounting) in öffentlichen Verwaltungen hin zu einer Ressourcenverbrauchserfassung (Accrual Accounting) im Fokus der Debatte. Es geht dabei um die

Schaffung einer validen Informationsbasis, die ein den tatsächlichen Gegebenheiten entsprechendes Bild über die Finanz-, Vermögens- und Ertragslage einer

öffentlichen Gebietskörperschaft geben soll. Damit verbunden wird die Verbesserung der Steuerungsfähigkeit öffentlicher Einheiten unter Knappheitsbedingungen intensiv diskutiert. Diese generelle Reformbewegung, wie sie sich derzeit in der überwiegenden Zahl der europäischen Länder vollzieht, zielt darauf

ab, mittels eines neuen öffentlichen Haushalts- und Rechnungswesens in Anlehnung an kaufmännische Standards, neben dem Geldverbrauch auch den tatsächlichen Ressourcenverbrauch sowie Kosten und Leistungen systematisch zu planen und zu dokumentieren. Dadurch sollen Verschuldung, Verzehr von Vermögen und Risiken für die öffentlichen Haushalte besser bzw. überhaupt erst abgebildet werden.

Vor diesem Hintergrund widmet sich die vorliegende kumulative Dissertation

von Andreas Burth nicht nur einem hoch aktuellen Thema, sondern behandelt

auch die bisher ausgesprochen wenig beforschten Teilbereiche der Reform des

öffentlichen Haushalts- und Rechnungswesens. Insbesondere richtet sich die

Arbeit auf die Frage, worin genau der Nutzen einer derartigen Modernisierung

des öffentlichen Rechnungswesens und der öffentlichen Haushaltssteuerung

liegt bzw. was mit dem neuen Informations- und Steuerungssystem erreicht

werden kann (etwa in Bezug auf die Implementierung von Schuldenbegrenzungsmechanismen bzw. Schuldenbremsen).

Ich bin sicher, dass die hier vorgelegte Arbeit losgelöst vom aktuellen Zeitgeist

zur Weiterentwicklung und Ausgestaltung einer nachhaltigen Finanz- und Haushaltssteuerung in öffentlichen Verwaltungen nicht nur in der Wissenschaft, sondern vor allem auch in der Verwaltungspraxis als neuer Impuls für die notwen-

VI

dige zukünftige Entwicklung eines leistungsfähigen öffentlichen Sektors wahrgenommen und genutzt wird.

Prof. Dr. Dennis Hilgers

VII

Danksagung

Die Arbeit an der vorliegenden Dissertationsschrift an der Universität Hamburg

begann im April 2011 und endete mit der Abgabe am 30. Juni 2014. Den letzten

wichtigen Meilenstein nahm meine Promotion mit der erfolgreichen Disputation

am 3. März 2015. Dass der kurz skizzierte Gesamtprozess von rund vier Jahren

in dieser Form abgeschlossen werden konnte, ist vielen Beteiligten zu verdanken.

Ein ganz spezieller Dank gilt zunächst meinen Eltern Angelika und Alfons

Burth, die mich bei meinen beruflichen und privaten Entscheidungen stets uneingeschränkt unterstützt und gefördert haben. Der familiäre Rückhalt meiner

Eltern hatte maßgeblichen Anteil am erfolgreichen Abschluss des Promotionsverfahrens.

Besonders verbunden bin ich meinem Doktorvater Prof. Dr. Dennis Hilgers, der

mich im Rahmen der vielen gemeinsamen Projekte (auch abseits meines Promotionsvorhabens) stets angespornt, motiviert und inspiriert hat. Durch zwei in

Koautorenschaft verfasste Beiträge hatte er auch einen unmittelbaren Anteil am

Gelingen der Arbeit. Die gemeinsamen fachlichen Diskussionen und sein in

mich gestecktes Vertrauen waren für mich von unschätzbarem Wert. Die großartige gemeinsame Zeit im Hamburg und Linz wird mir stets in bester Erinnerung

bleiben.

Des Weiteren möchte ich meiner Zweitbetreuerin Prof. Dr. Silke Boenigk für

Ihre Unterstützung danken. Insbesondere die beiden empirischen Einzelbeiträge,

die die Methode SmartPLS nutzen, wären ohne sie vermutlich nicht entstanden,

da sie in mir das Interesse an diesem statistischen Analyseverfahren geweckt

hat.

Dank sagen möchte ich auch Prof. Dr. Dr. h.c. Dietrich Budäus, der gerade in

Fragen des neuen öffentlichen Haushalts- und Rechnungswesens stets eine

wichtige Inspiration für meine Arbeit war. Die verschiedenen anregenden Gespräche und sein fachliches Feedback haben wesentlich zum Gelingen der Arbeit beigetragen.

Hervorzuheben ist mein Dank an Dr. Marc Gnädinger. Die zahlreichen gemeinsamen Gespräche, die konstruktiven fachlichen Hinweise und die kritische

Durchsicht der Manuskripte waren für mich enorm wertvoll. Ungleich größer ist

allerdings sein inzwischen rund siebeneinhalb Jahre zurück liegender Beitrag zu

VIII

dieser Arbeit, als er es schaffte, mich für das Thema der öffentlichen Finanzen

zu begeistern und in der Folge auch die Grundlage für das inzwischen gemeinsam betriebene Portal HaushaltsSteuerung.de gelegt wurde.

Die vorliegende kumulative Dissertation besteht aus vier Aufsätzen, von denen

drei ein Review-Verfahren bei Fachzeitschriften durchlaufen haben. Die anonymen Reviewer haben durch ihre kritische, aber auch stets sehr konstruktive

Begutachtung der Manuskripte einen wesentlichen Beitrag zur Verbesserung der

Einzelaufsätze geleistet. Hierfür möchte ich den Reviewern meinen Dank aussprechen.

Andreas Burth

IX

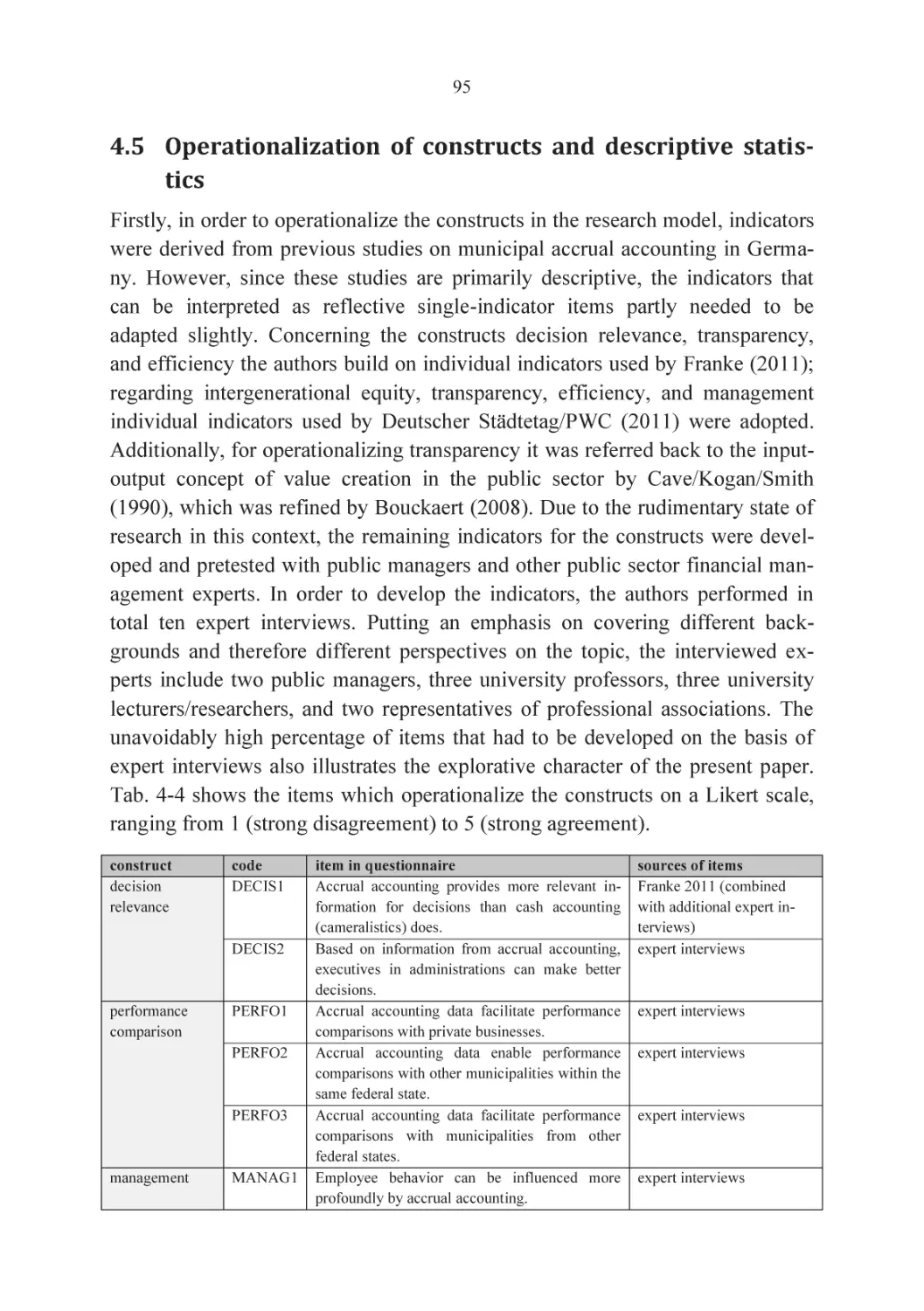

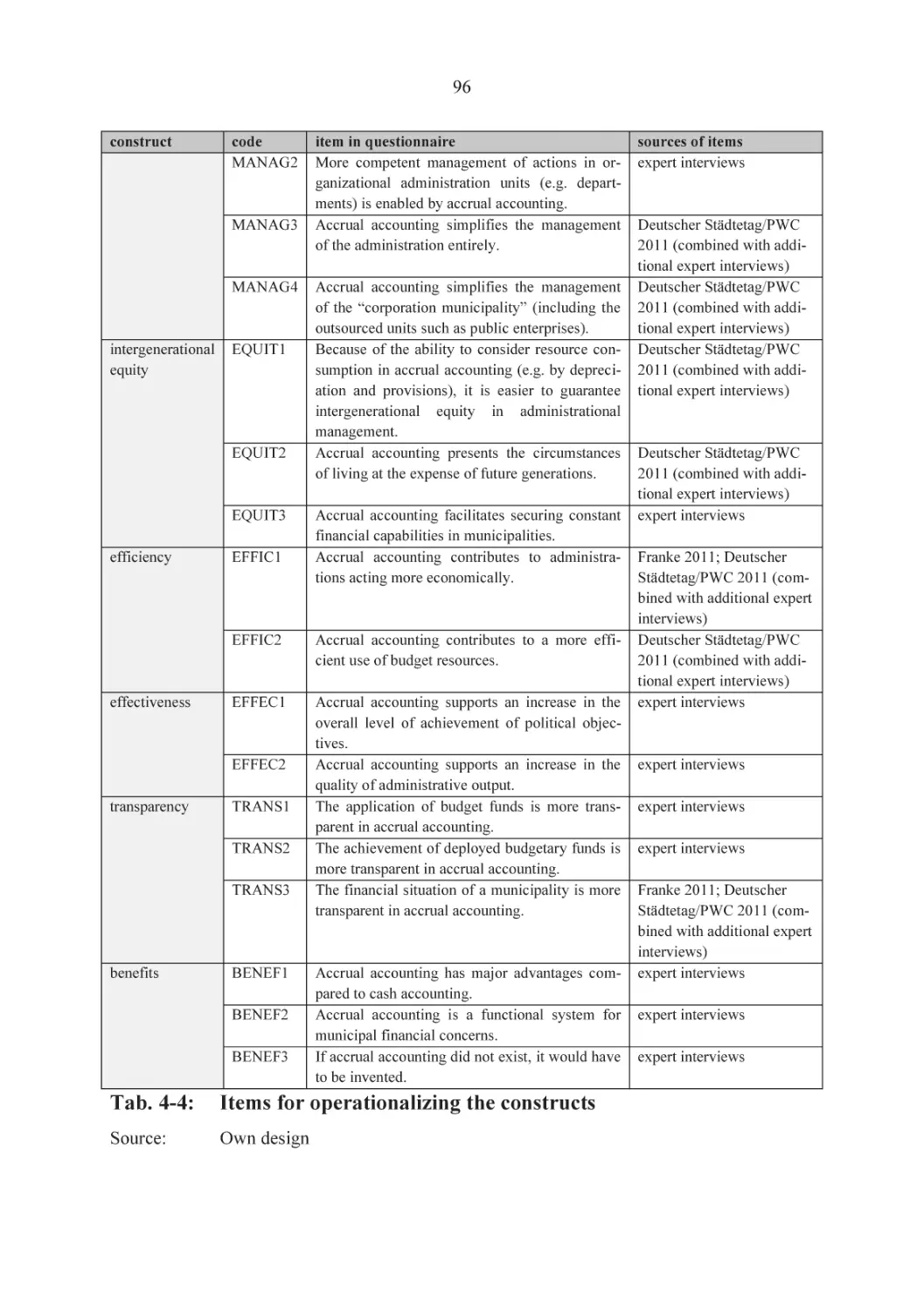

Inhaltsverzeichnis

Inhaltsverzeichnis

Abbildungsverzeichnis

Tabellenverzeichnis

1.

Einleitung

1.1

1.2

1.3

1.4

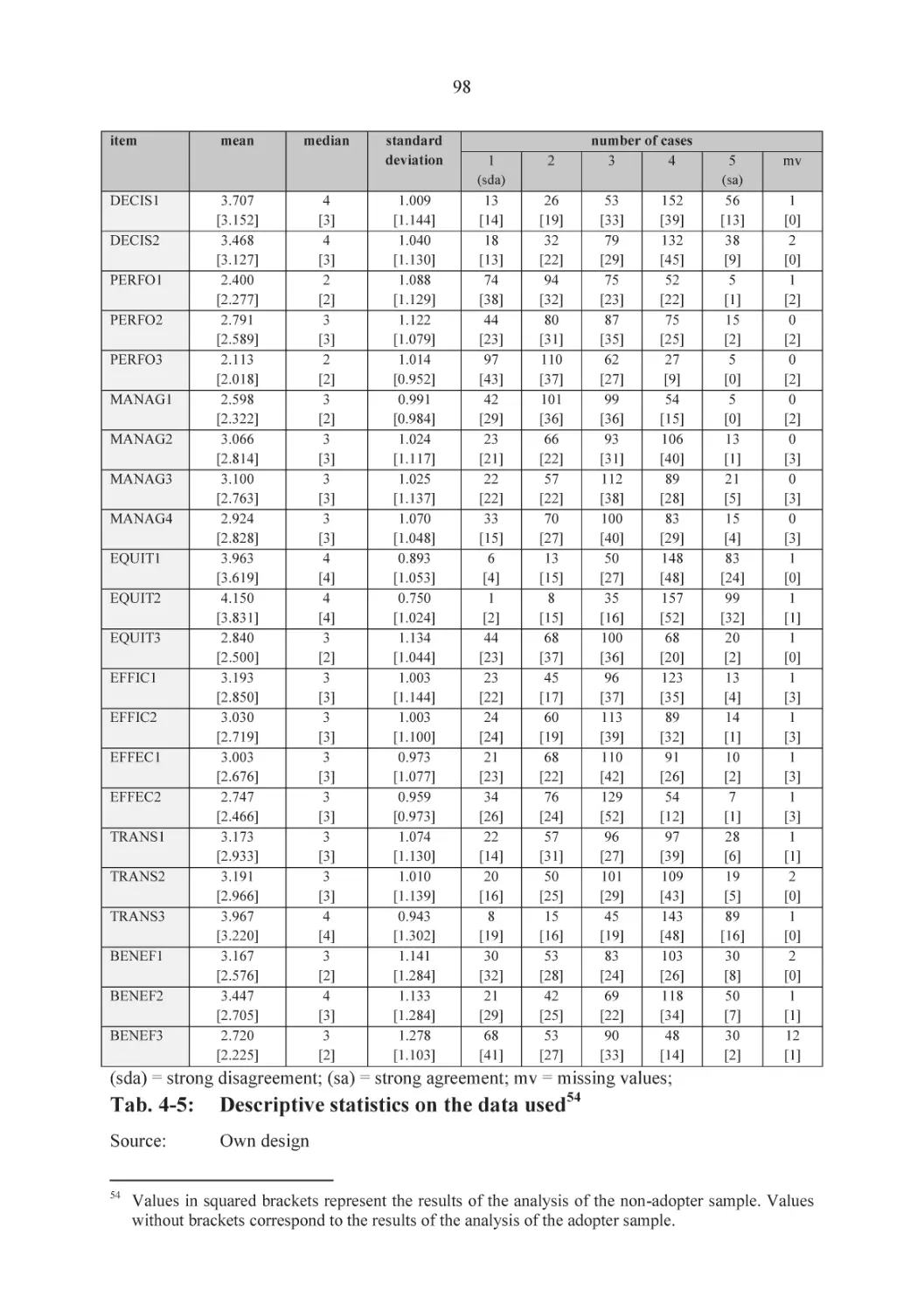

1.5

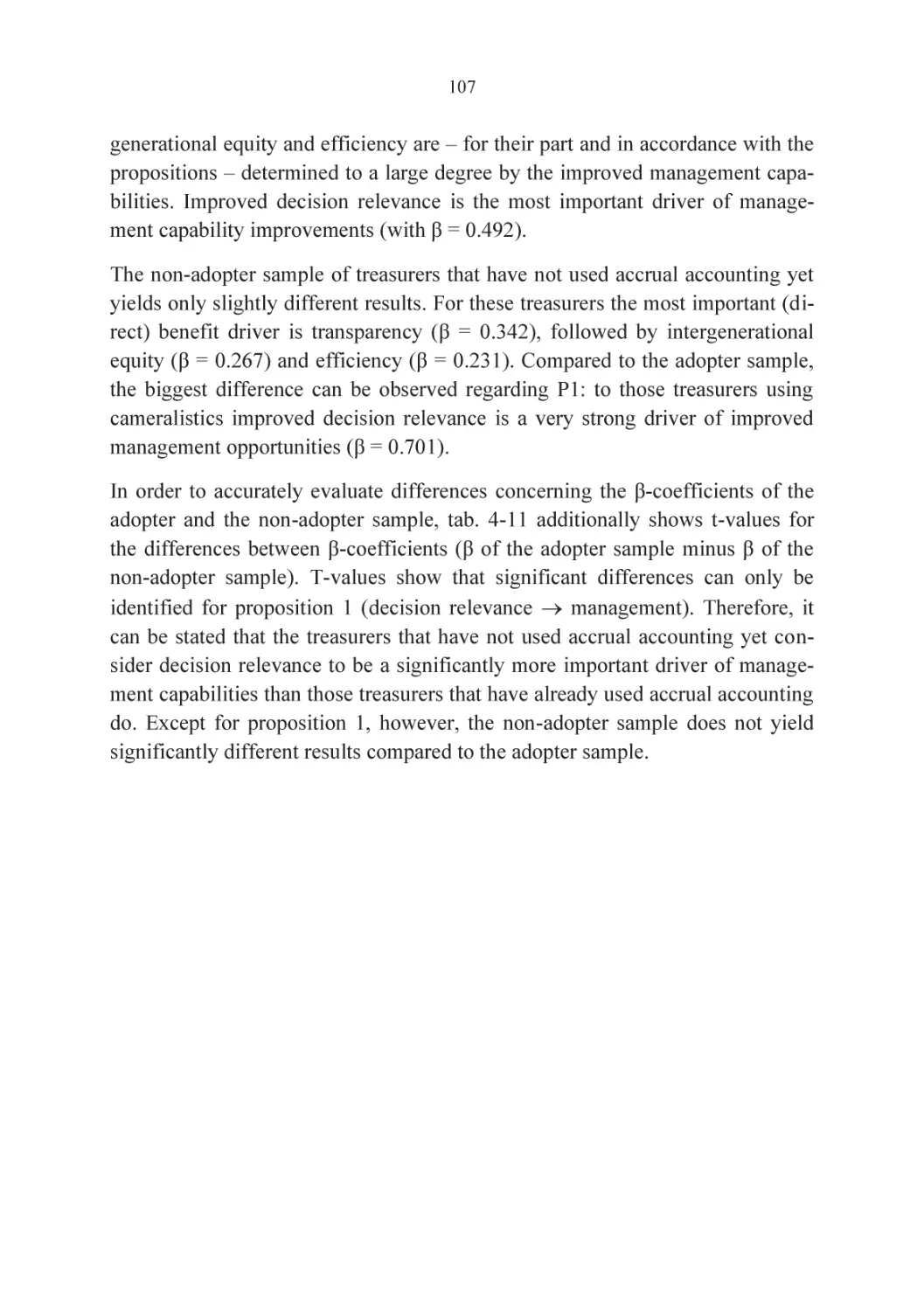

2.

IX

XIII

XV

1

Diskussion um die Staatsverschuldung und die Einführung des

neuen doppischen Haushalts- und Rechnungswesens

1

Finanzstatistische Analyse: Verschuldungssituation in

Deutschland

4

Typologie der öffentlichen Verschuldung und Auswirkungen

auf den (doppischen) Haushaltsausgleich

13

Die Kameralistik als eine Ursache der

Verschuldungsproblematik

16

Haushaltsrechtsreformen in Deutschland: Die kommunale

Doppik

17

1.6

Doppik, Haushaltskonsolidierung und Generationengerechtigkeit 20

1.7

Überblick über die kumulative Dissertation

23

Einzelbeitrag Nr. 1: Modell einer

ressourcenverbrauchsorientierten Kommunalschuldenbremse

25

2.1

Ausgangssituation

26

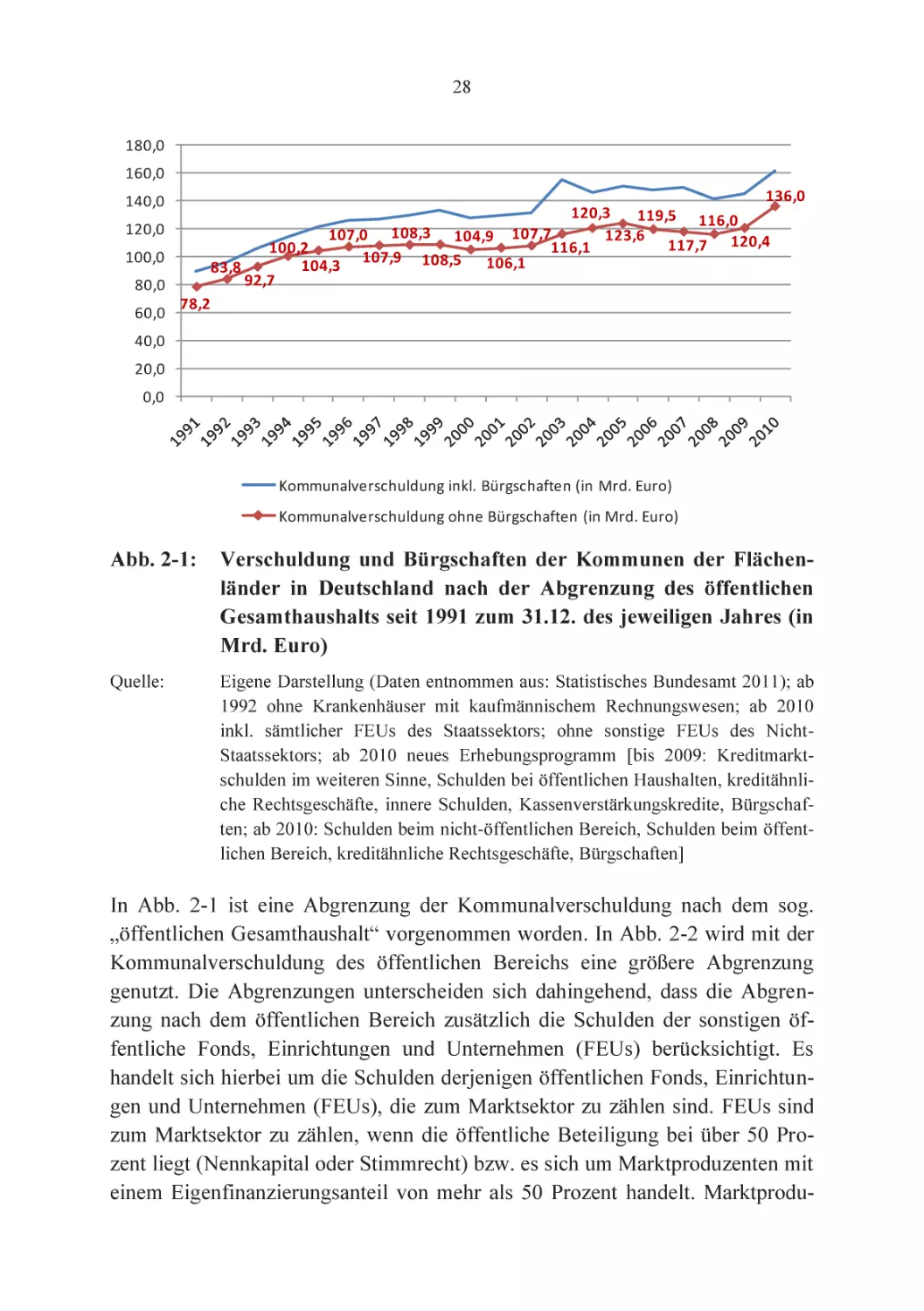

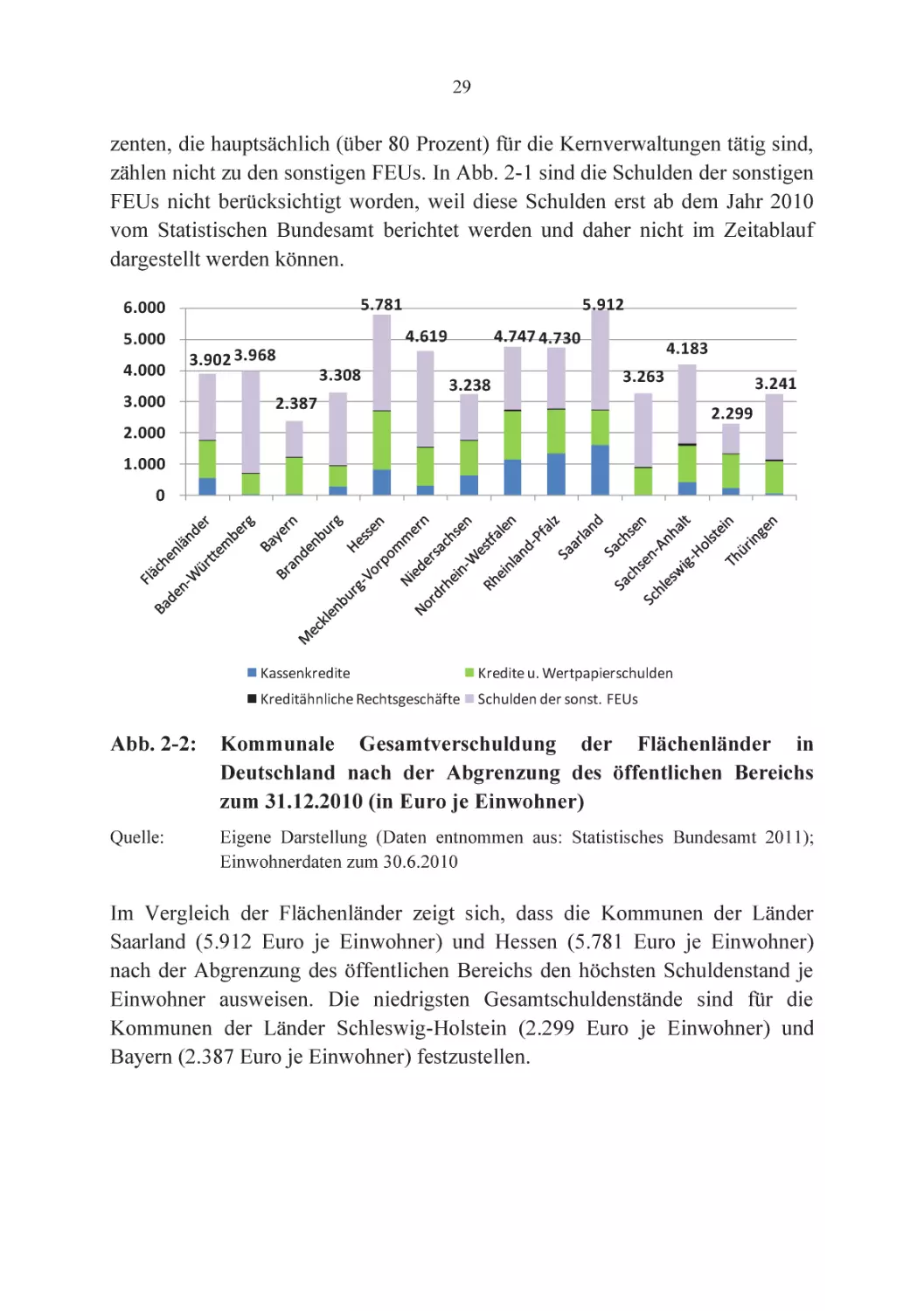

2.2

Kommunalverschuldung in Deutschland

27

2.3

Anforderungen an eine Kommunalschuldenbremse

31

2.4

Modell einer ressourcenverbrauchsorientierten

Kommunalschuldenbremse

33

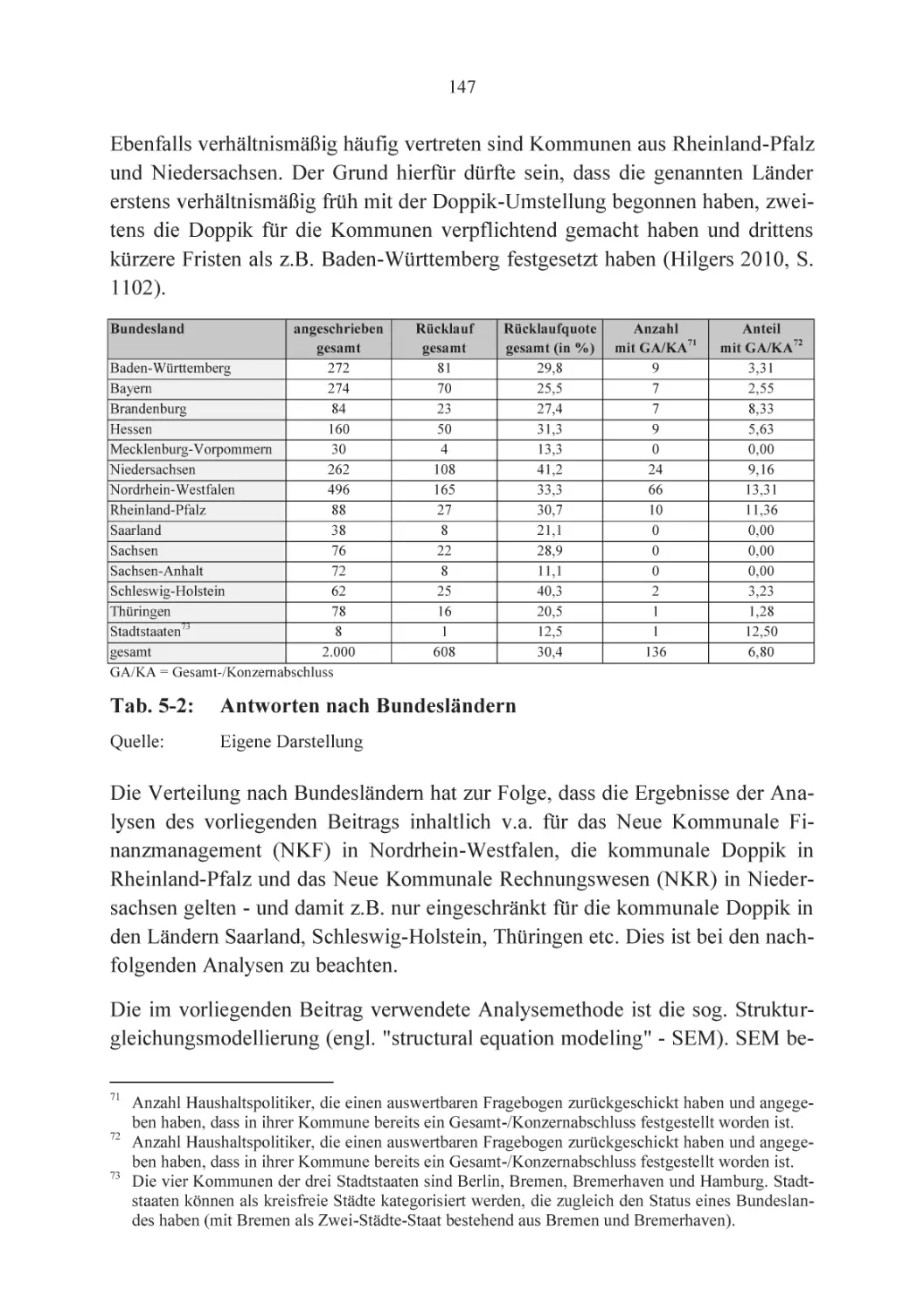

X

3.

2.4.1 Funktionsweise der doppischen

Kommunalschuldenbremse

33

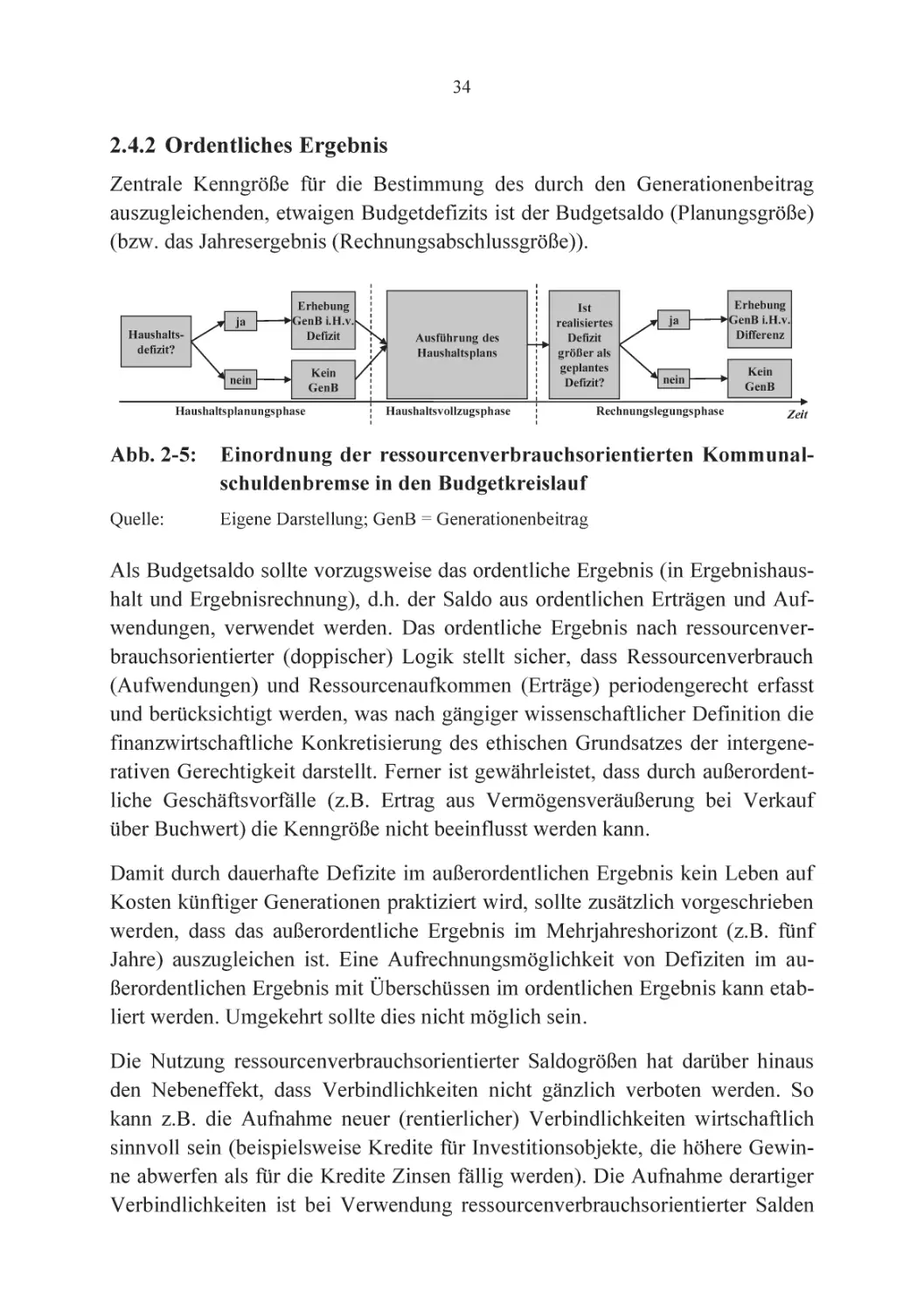

2.4.2 Ordentliches Ergebnis

34

2.4.3 Wirkungsweise des Generationenbeitrags

36

2.5

Übergangsregelung für extrem defizitäre Kommunen

39

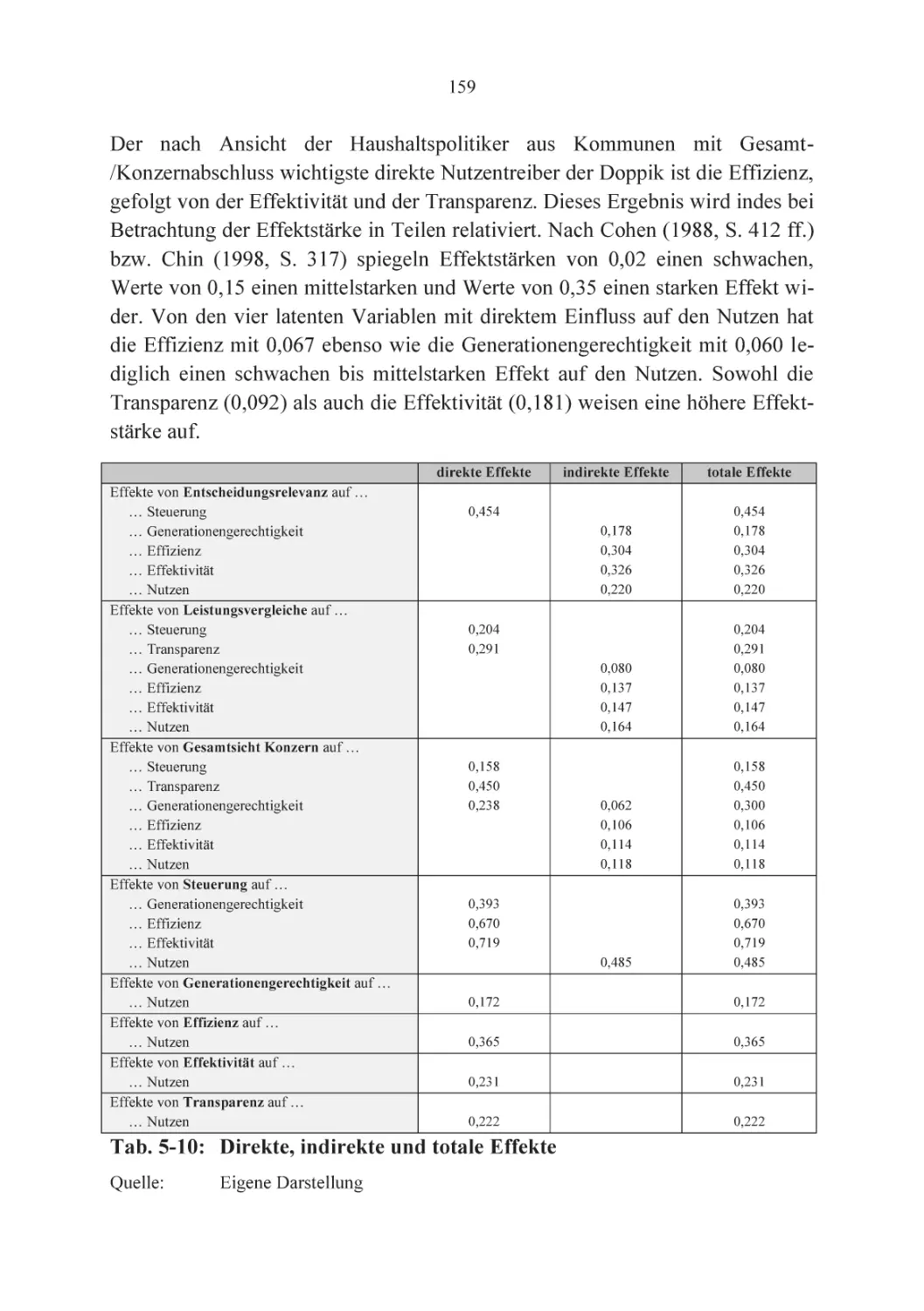

2.6

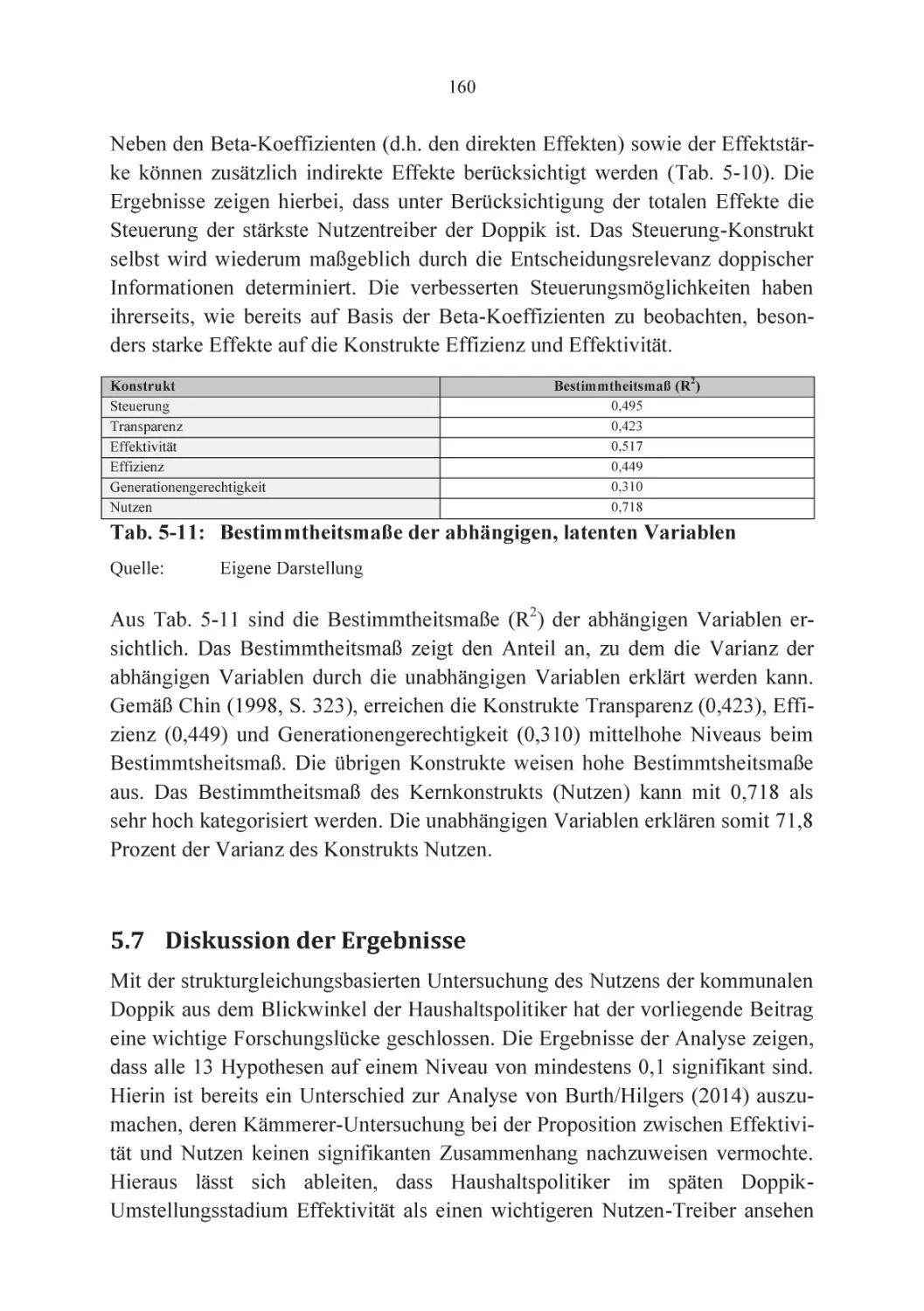

Zusammenfassung und Fazit

39

2.7

Literatur

41

Einzelbeitrag Nr. 2: Der Effekt der Größe kommunaler

Volksvertretungen auf die Kommunalfinanzsituation

43

3.1

Einleitung und Zielsetzung

44

3.2

Stand der Forschung

45

3.3

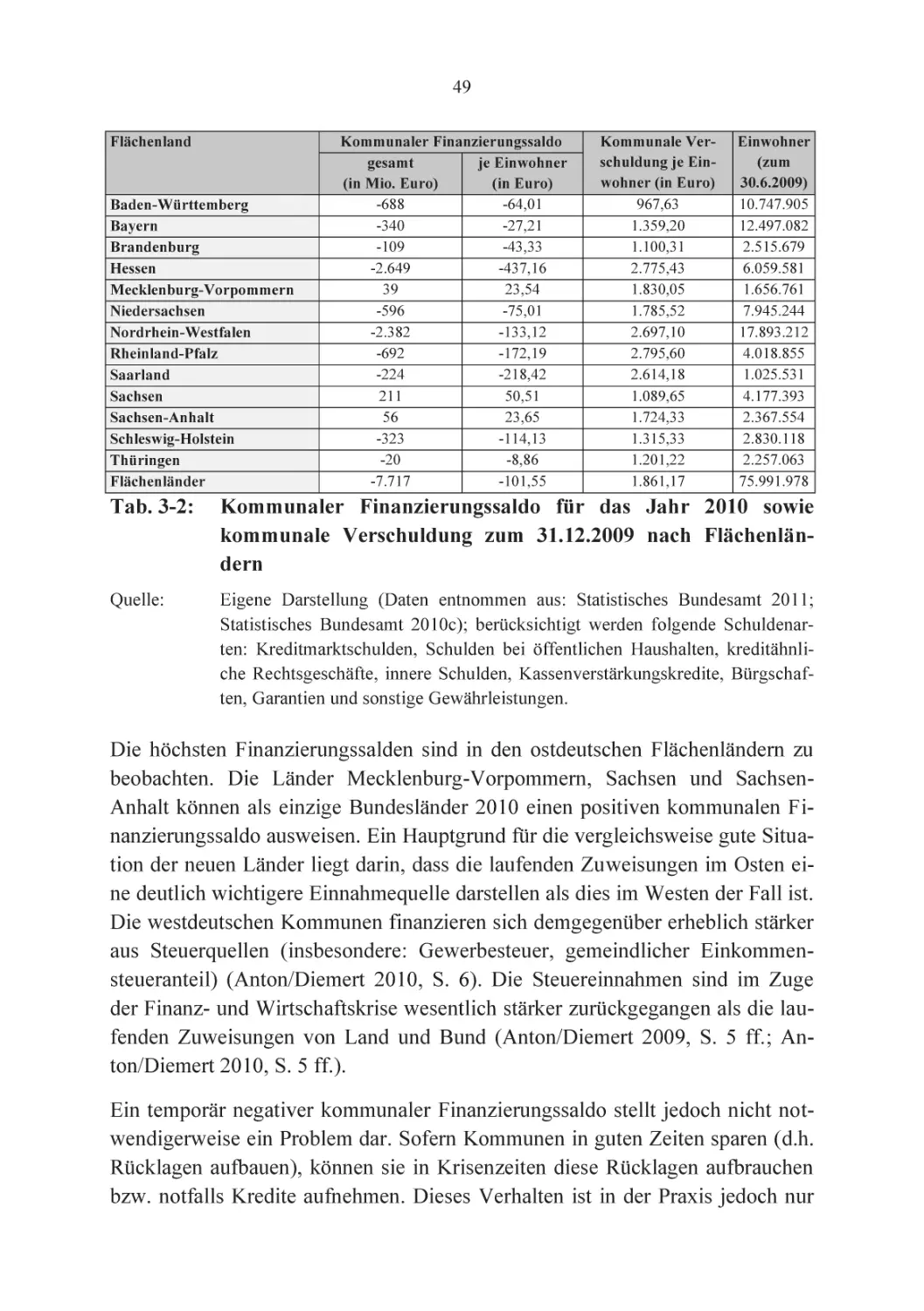

Analyse der Kommunalfinanzsituation

48

3.4

Vergleichende Analyse der Größe kommunaler

Volksvertretungen

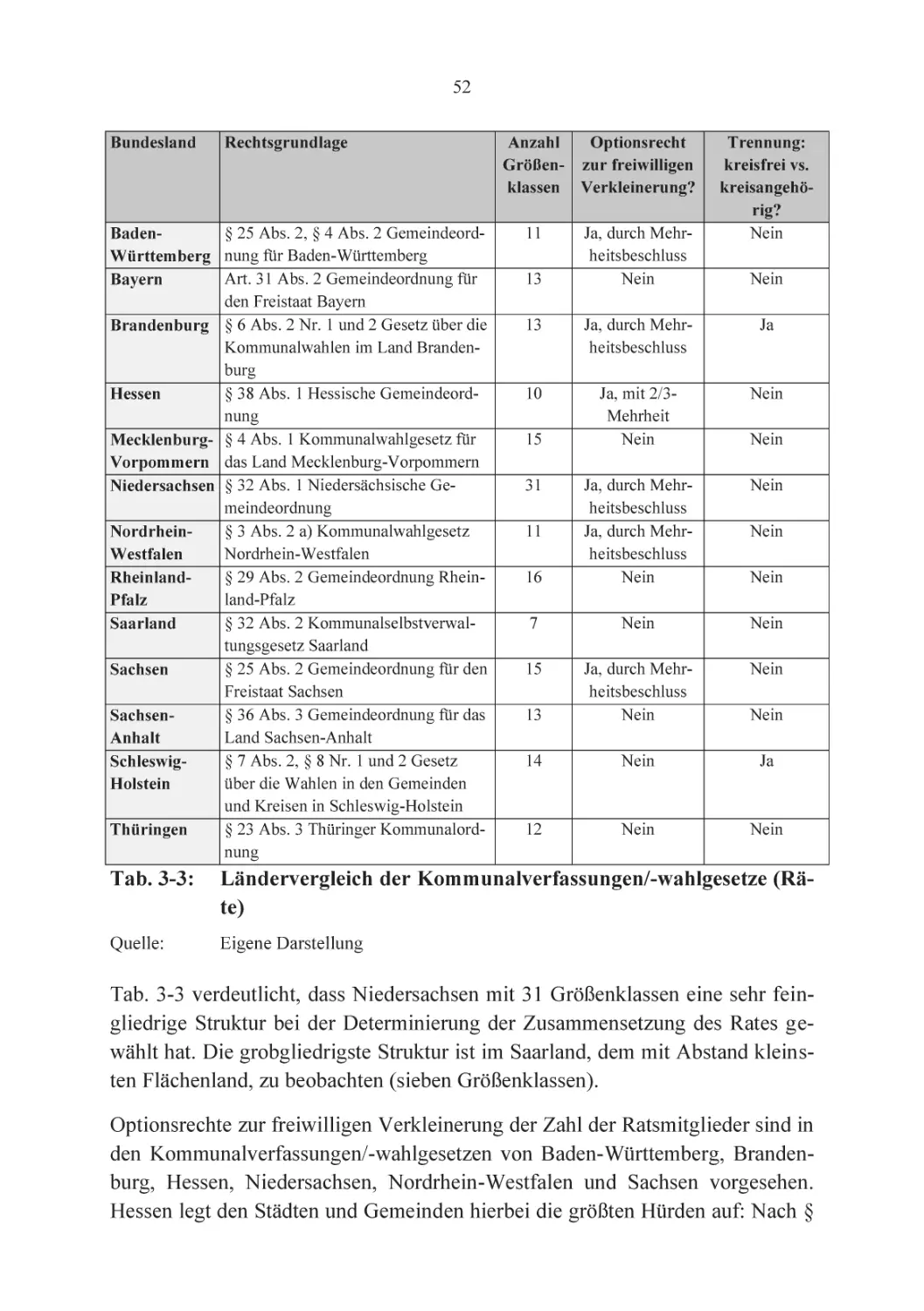

51

3.4.1 Zusammensetzung der Räte

51

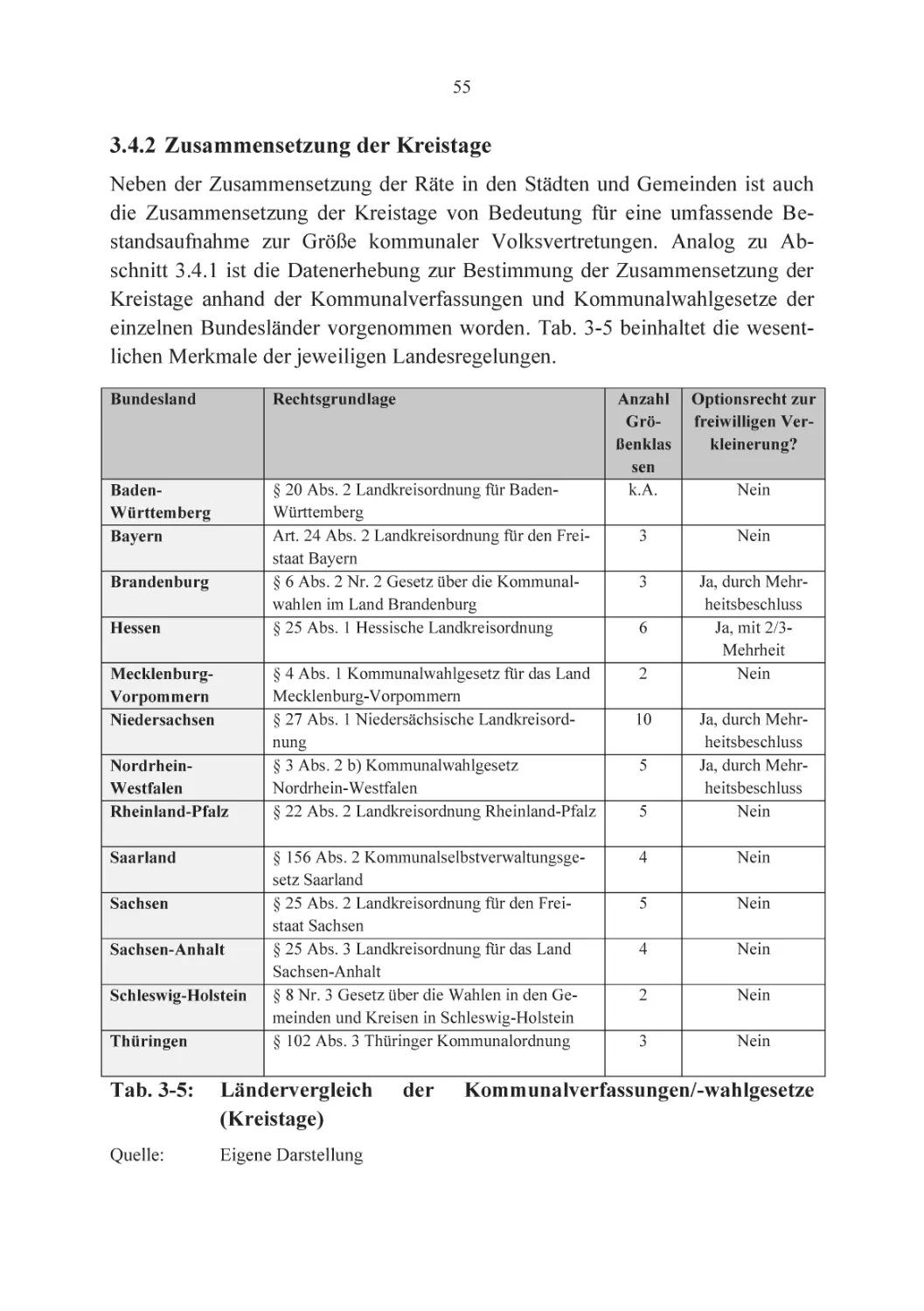

3.4.2 Zusammensetzung der Kreistage

55

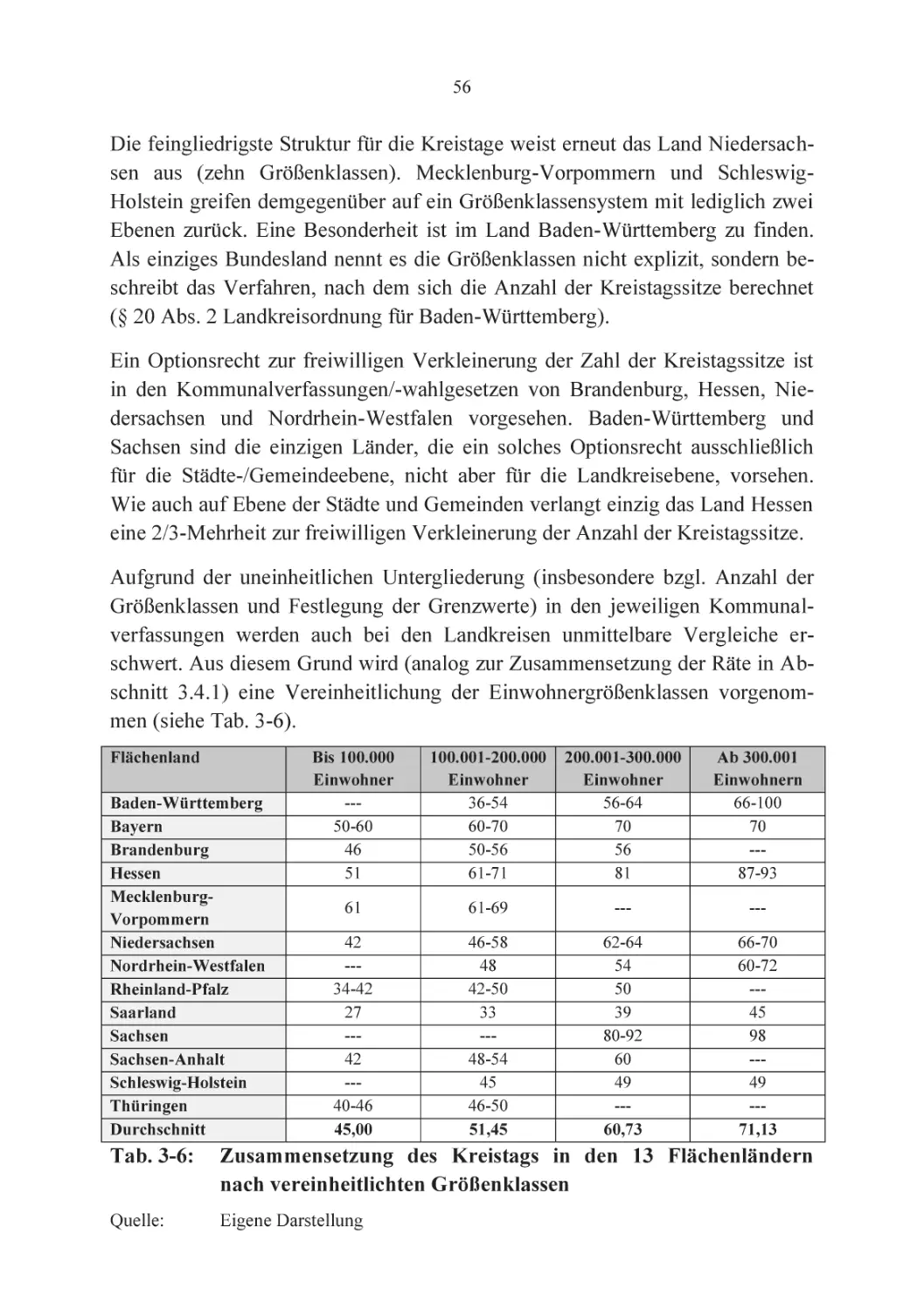

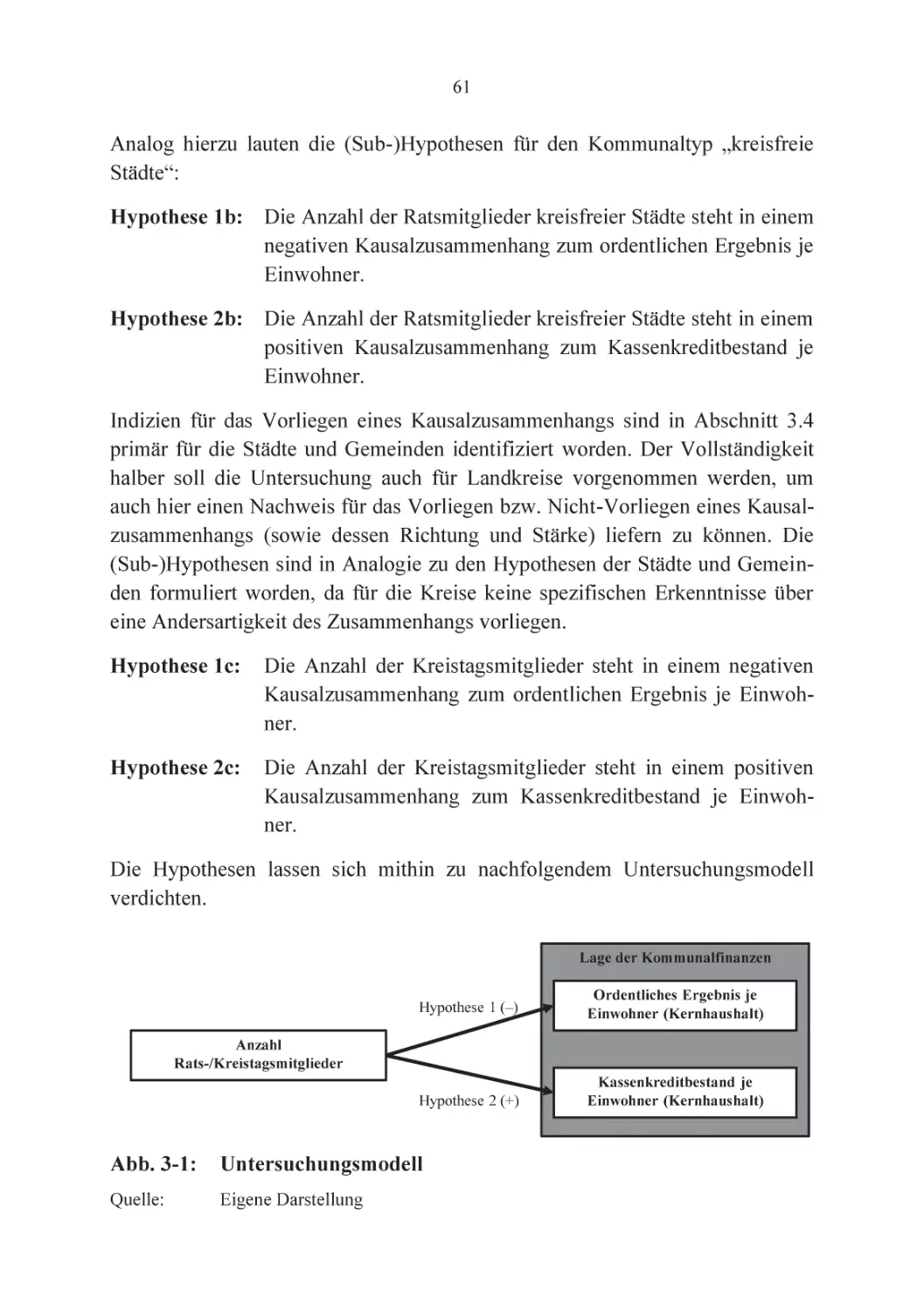

Zusammenhang zwischen der Größe kommunaler

Volksvertretungen und der finanziellen Lage der Kommunen

57

3.5.1 Vorgehen und Datengrundlage

57

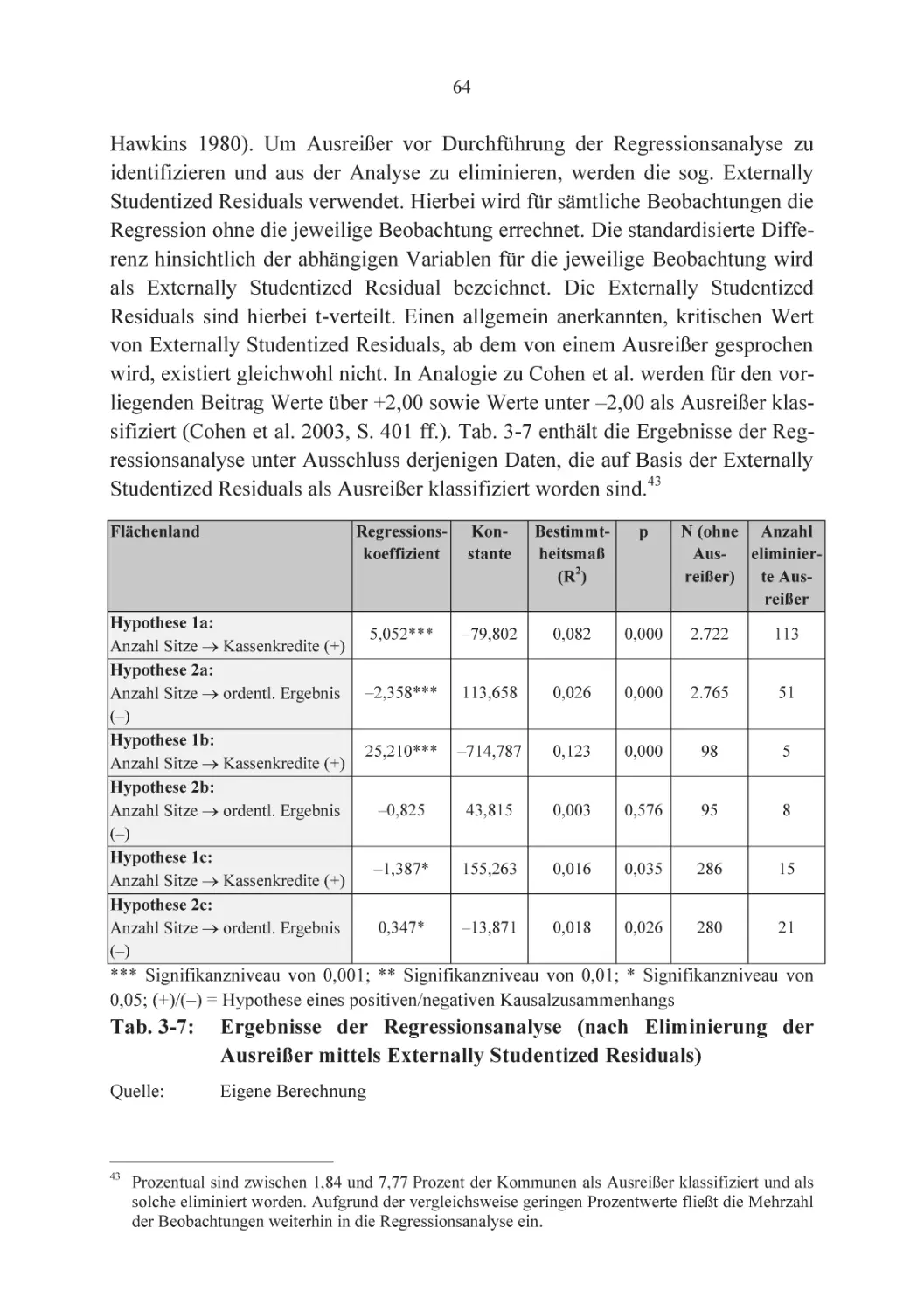

3.5.2 Ergebnisse der Regressionsanalyse

63

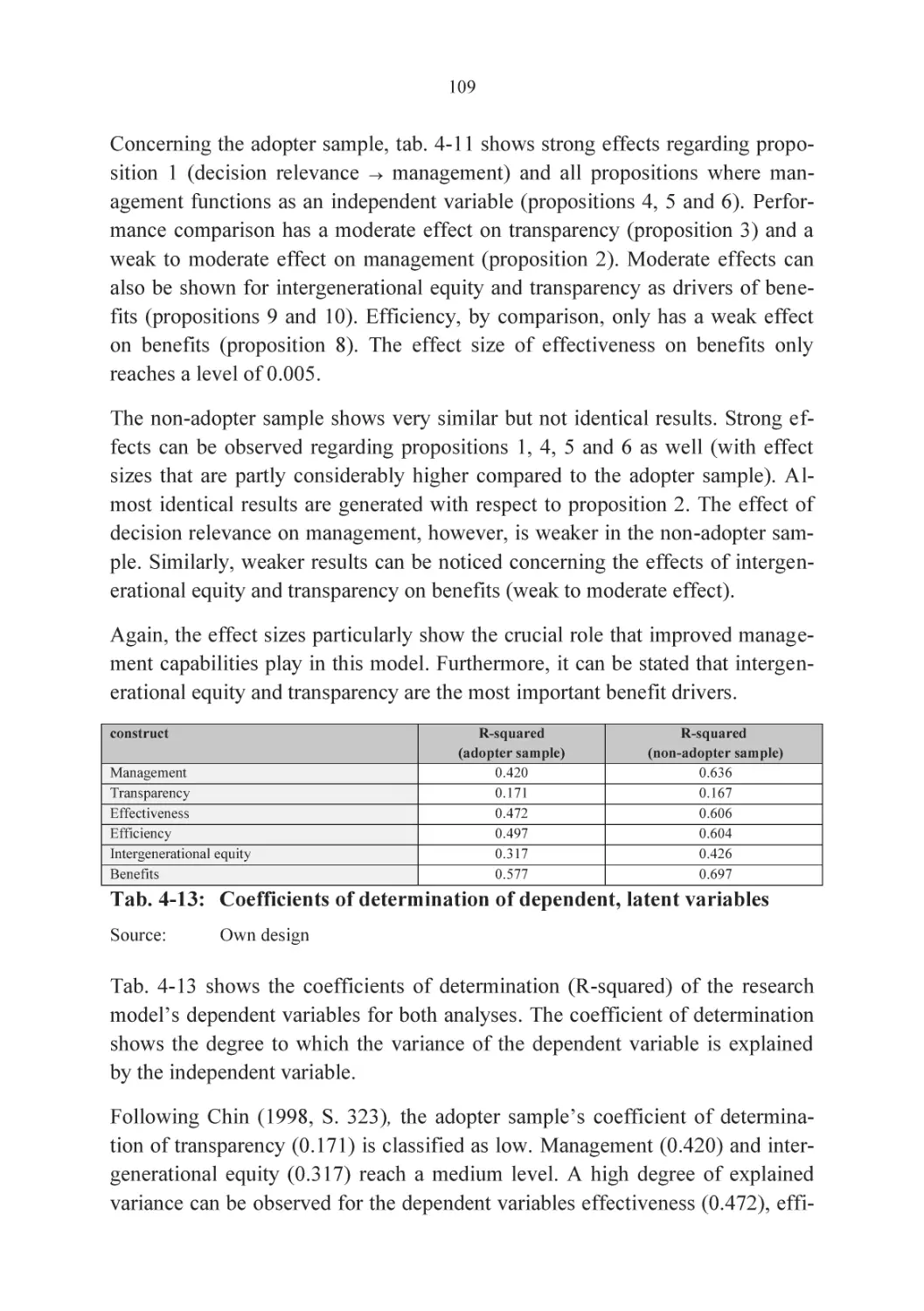

3.6

Schlussfolgerungen und Fazit

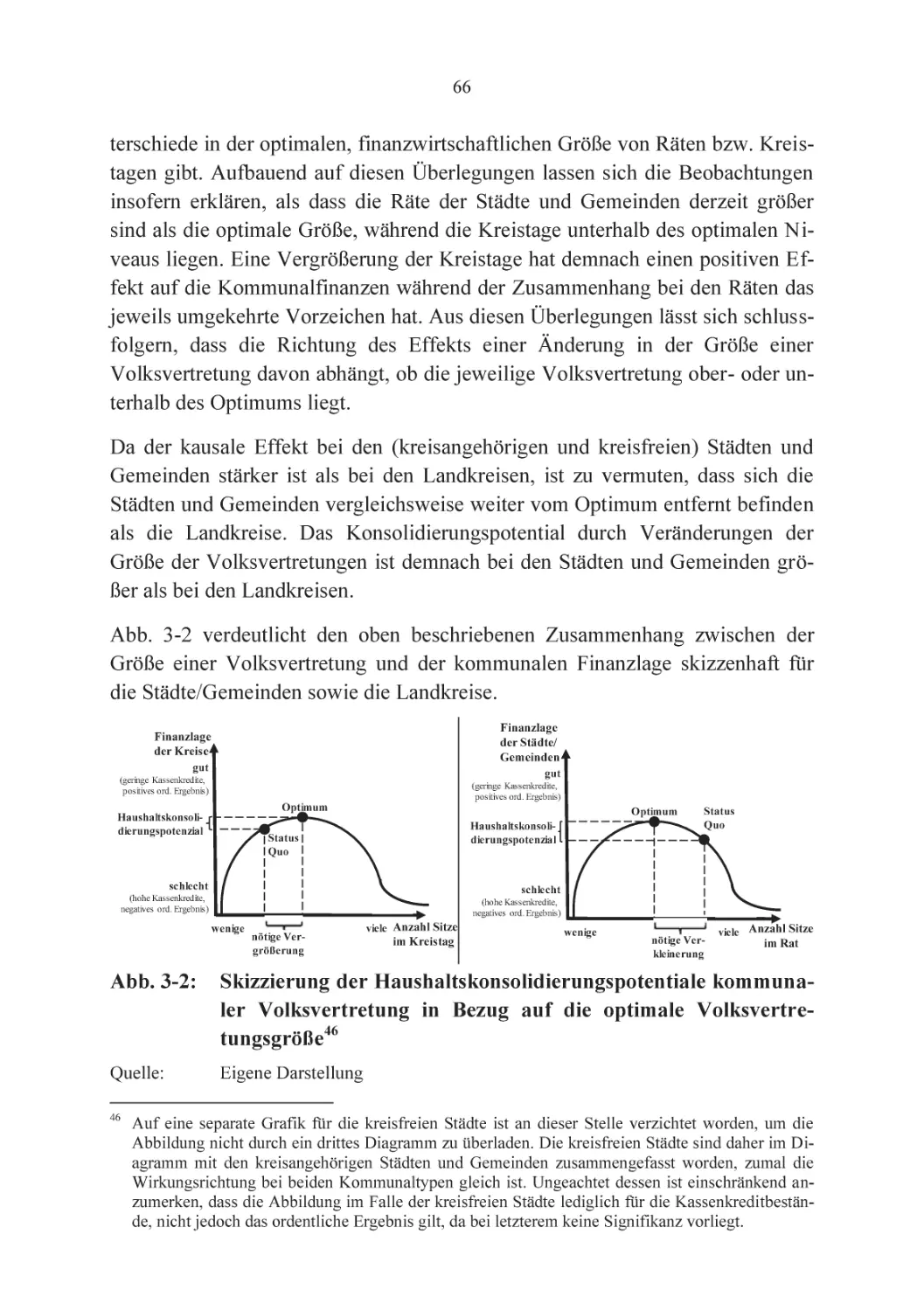

67

3.7

Literatur

69

3.8

Gesetzestexte

73

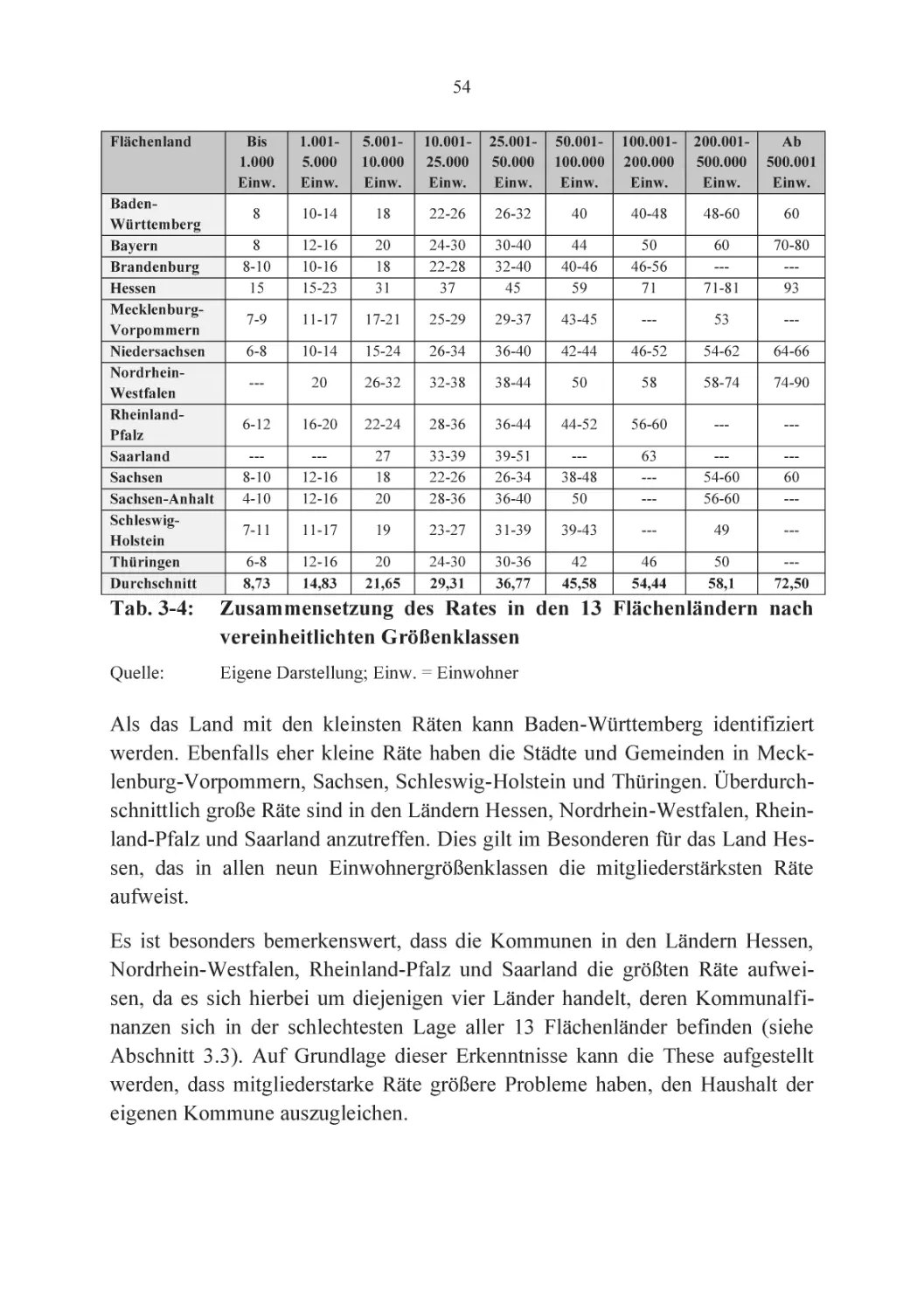

3.5

4.

Einzelbeitrag Nr. 3: Cui bono? Depicting the benefits of the new

municipal budgeting and accounting regime in Germany

75

4.1

Introduction

76

4.2

State of empirical research

77

XI

5.

4.3

Propositions and research model

81

4.4

Data collection and methodological approach

90

4.5

Operationalization of constructs and descriptive statistics

95

4.6

Results

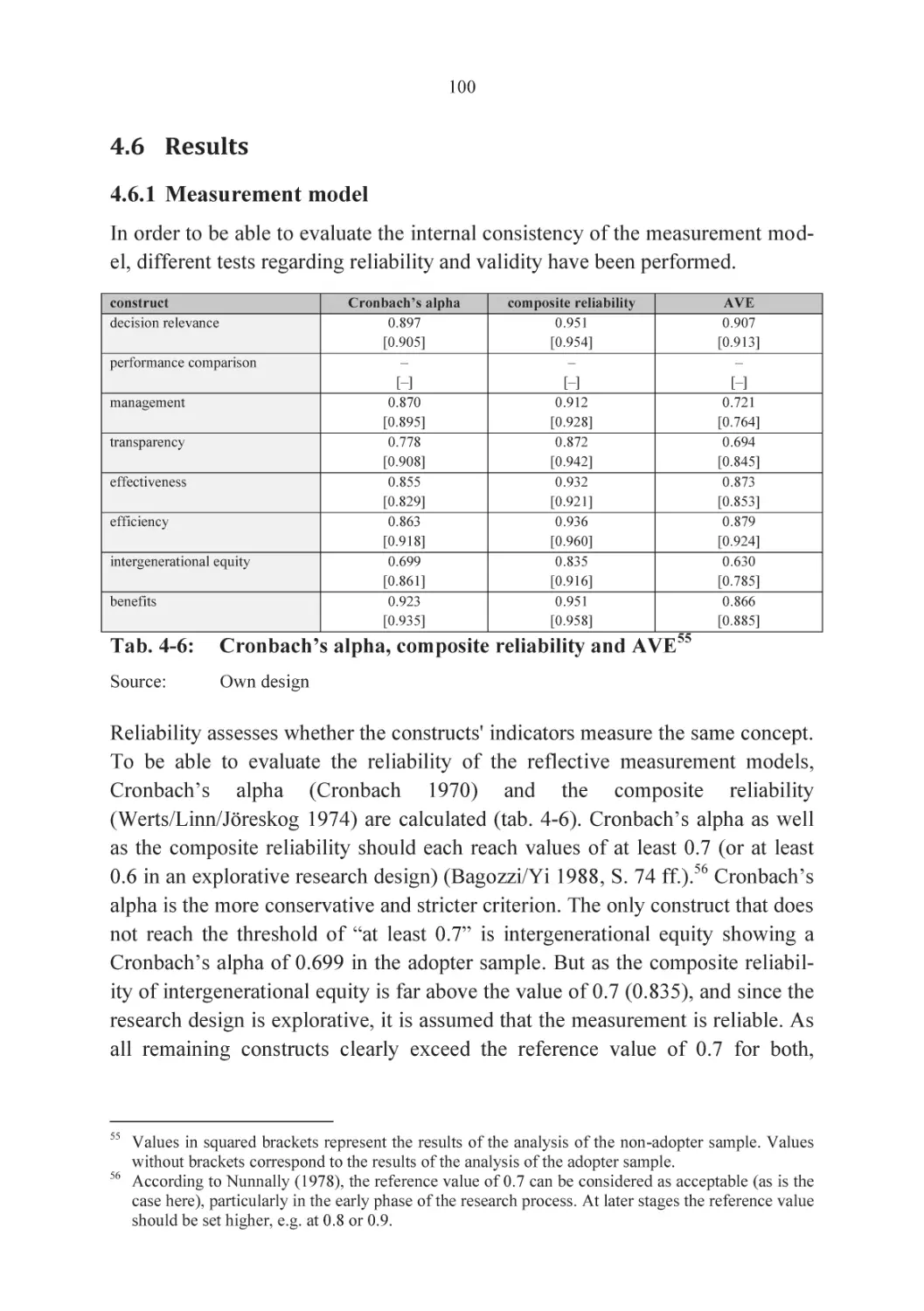

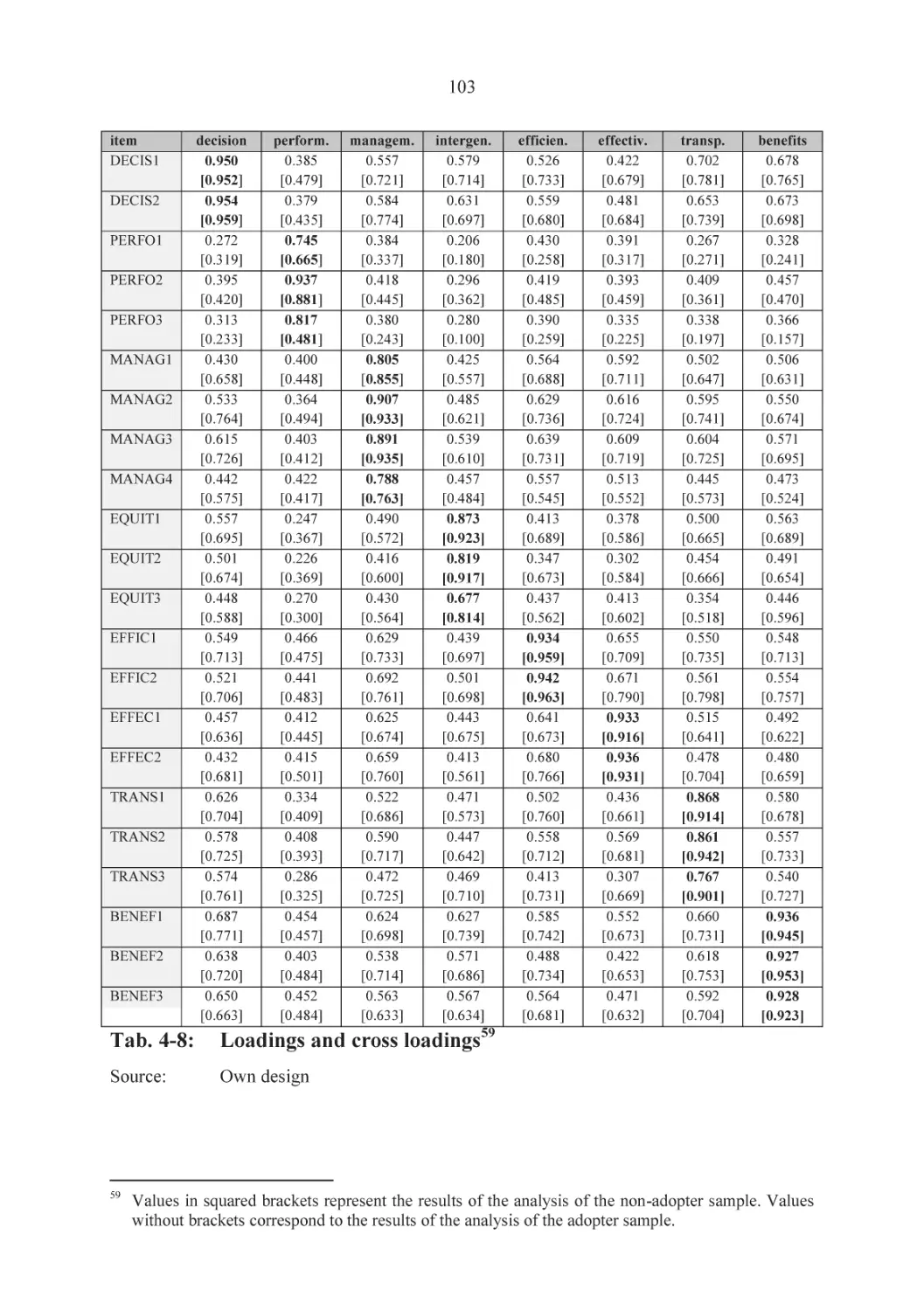

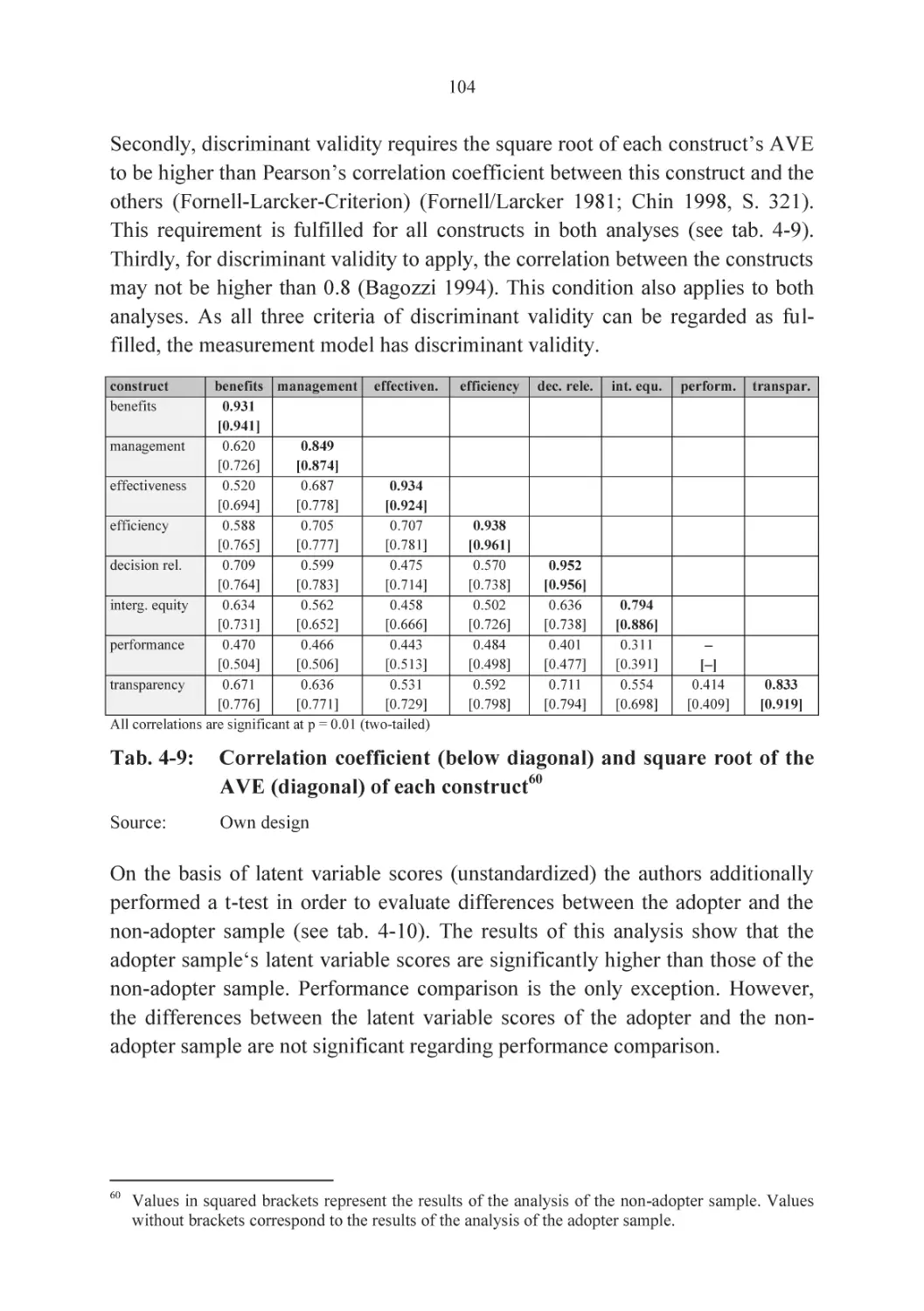

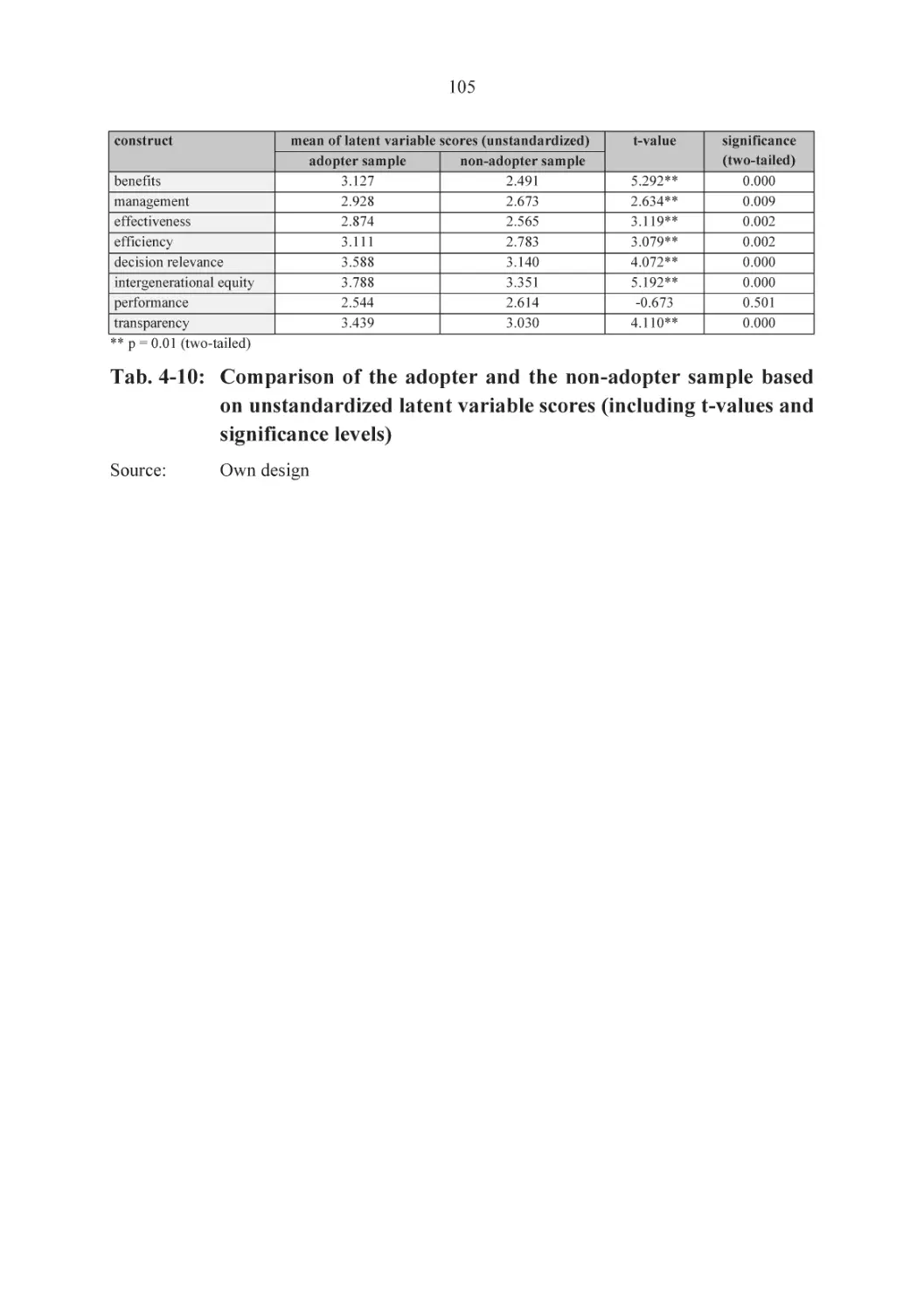

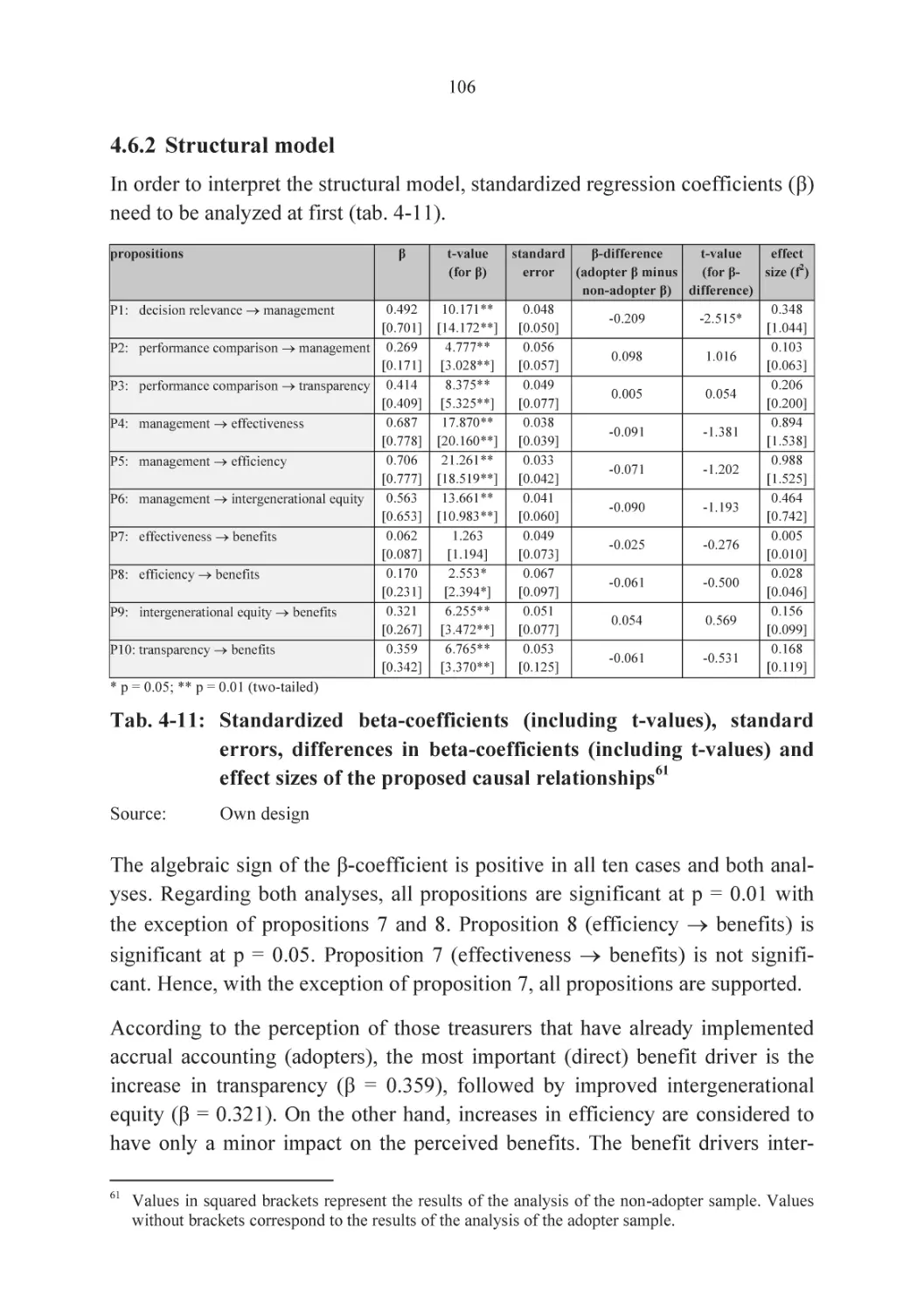

100

4.6.1 Measurement model

100

4.6.2 Structural model

106

4.7

Discussion of the results

110

4.8

Limitations and future research

114

4.9

Literature

116

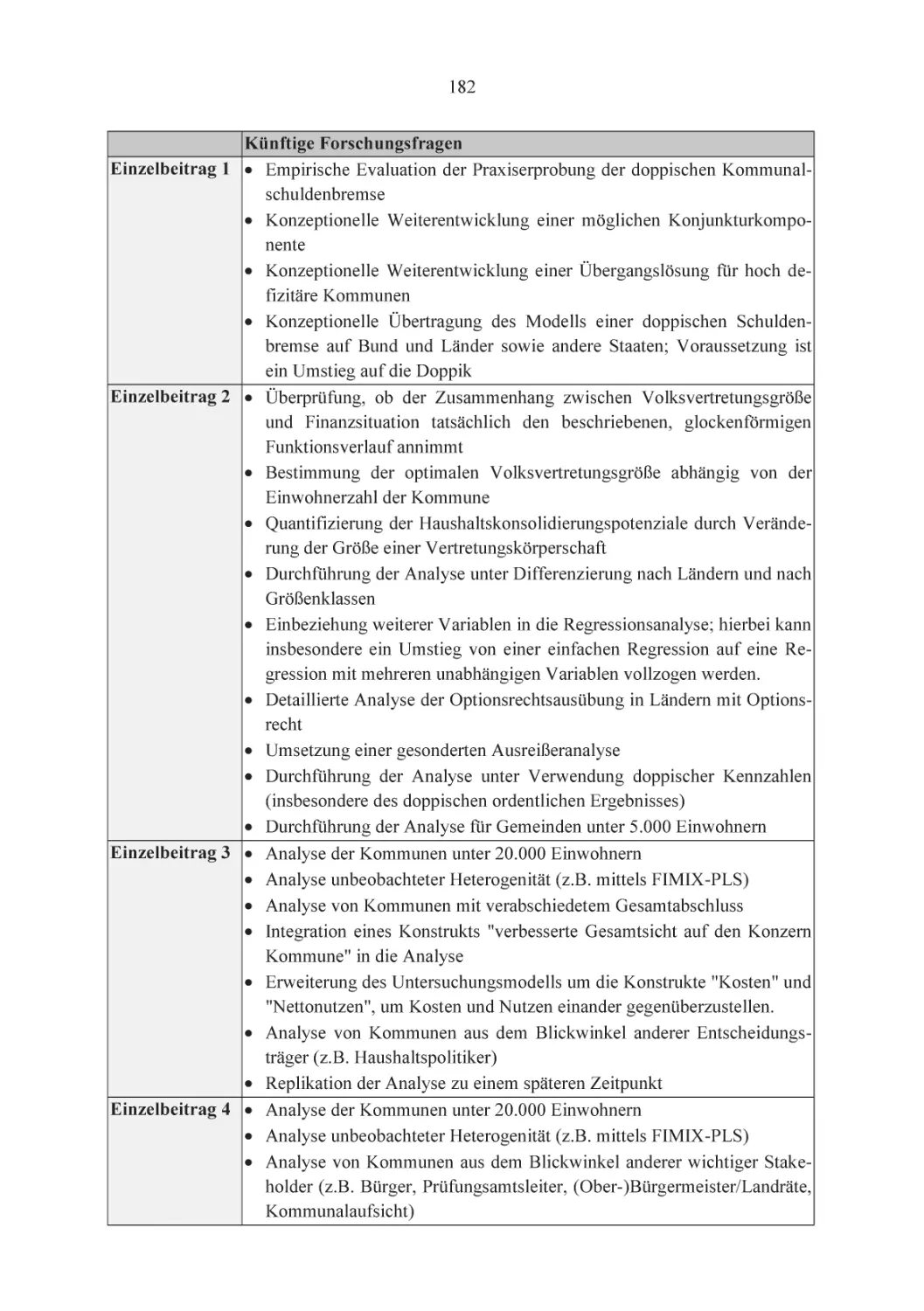

Einzelbeitrag Nr. 4: Nutzen-Determinanten der kommunalen

Doppik aus Sicht der Haushaltspolitiker

127

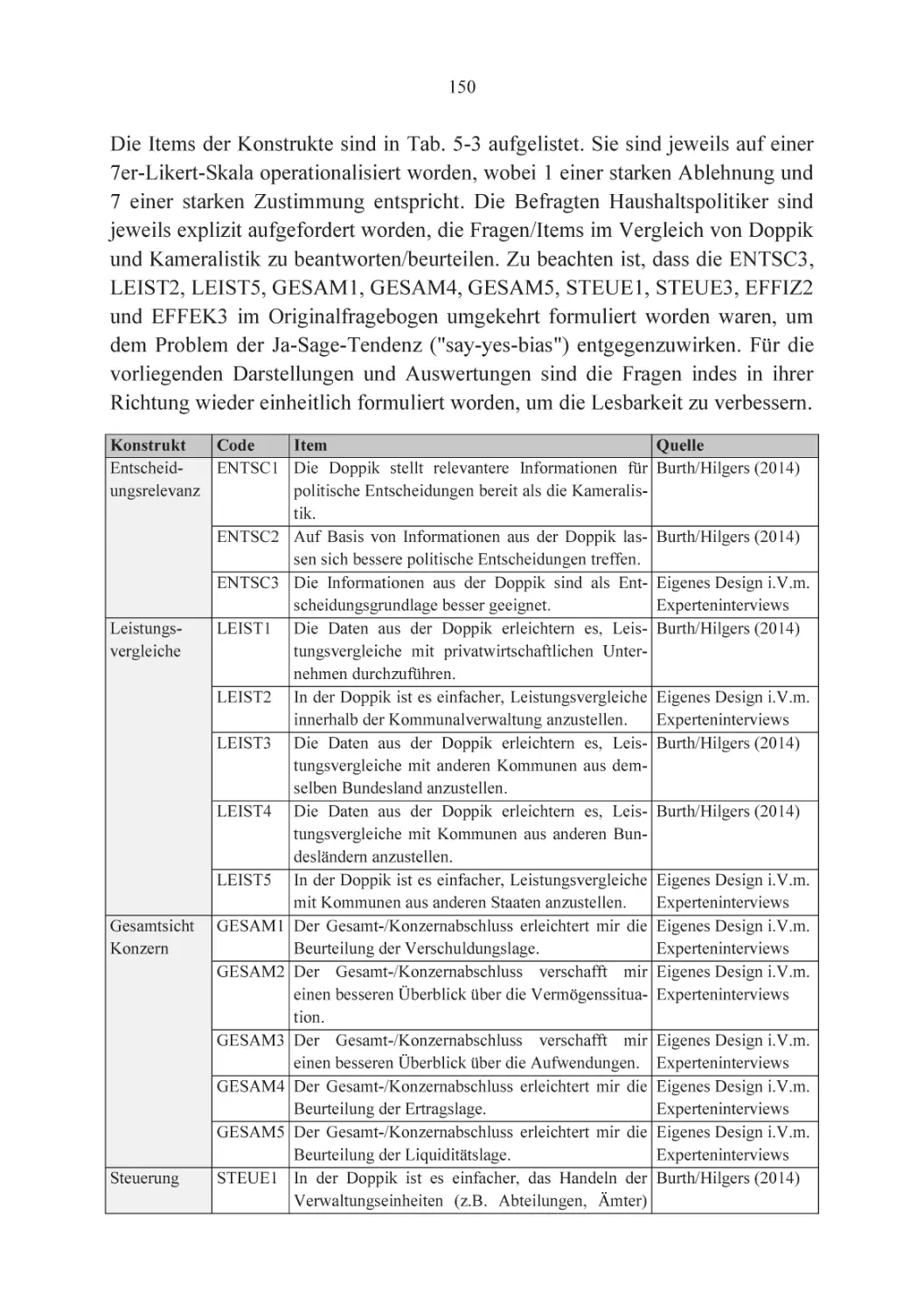

5.1

Einleitung

128

5.2

Stand der empirischen Forschung

129

5.3

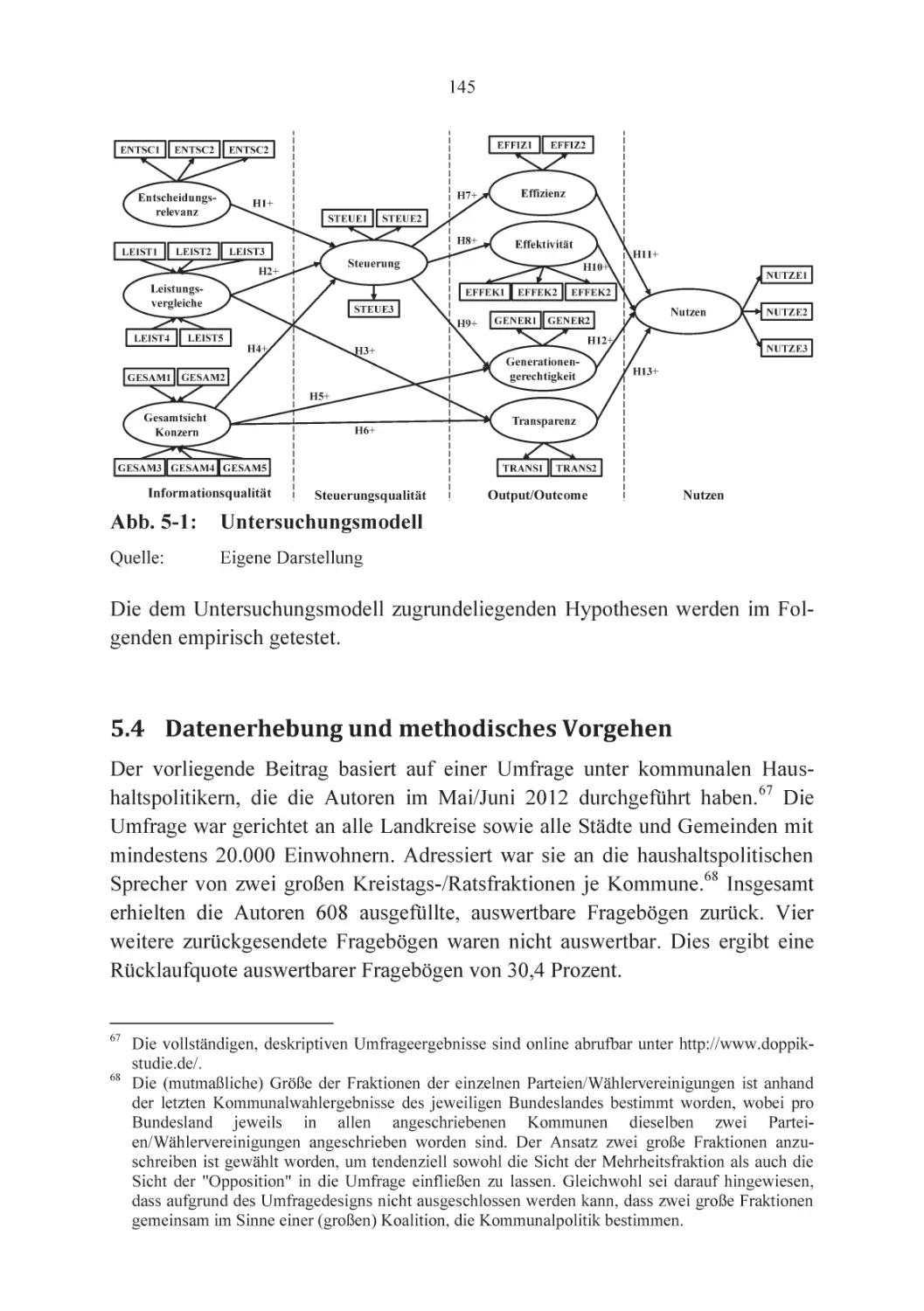

Hypothesen und Untersuchungsmodell

131

5.4

Datenerhebung und methodisches Vorgehen

145

5.5

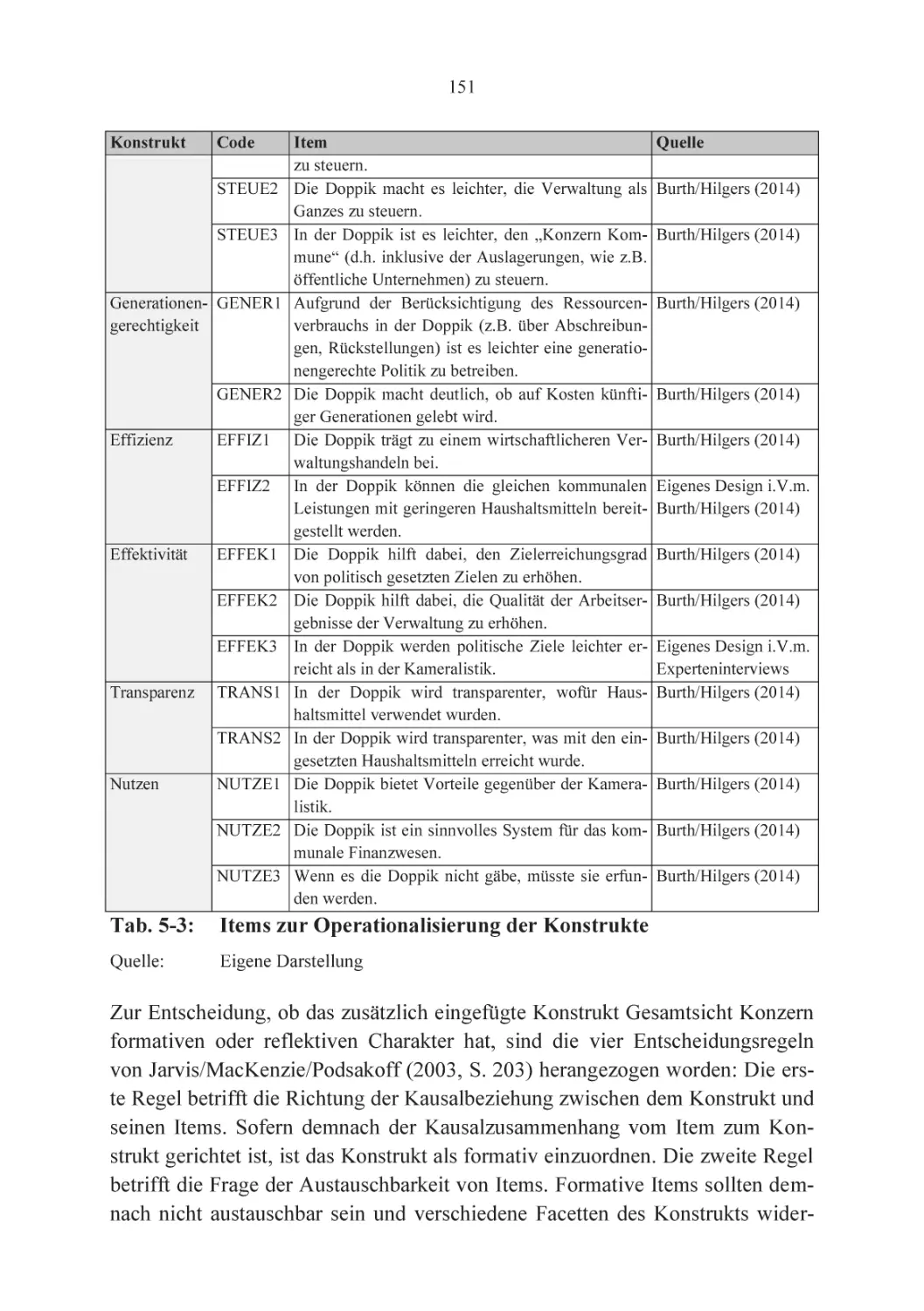

Operationalisierung der Konstrukte und deskriptive Statistiken 149

5.6

Ergebnisse

154

5.6.1 Messmodell

154

5.6.2 Strukturmodell

158

5.7

Diskussion der Ergebnisse

160

5.8

Limitationen und künftige Forschungsfragen

163

5.9

Literatur

166

XII

6.

Verbindendes Kapitel

175

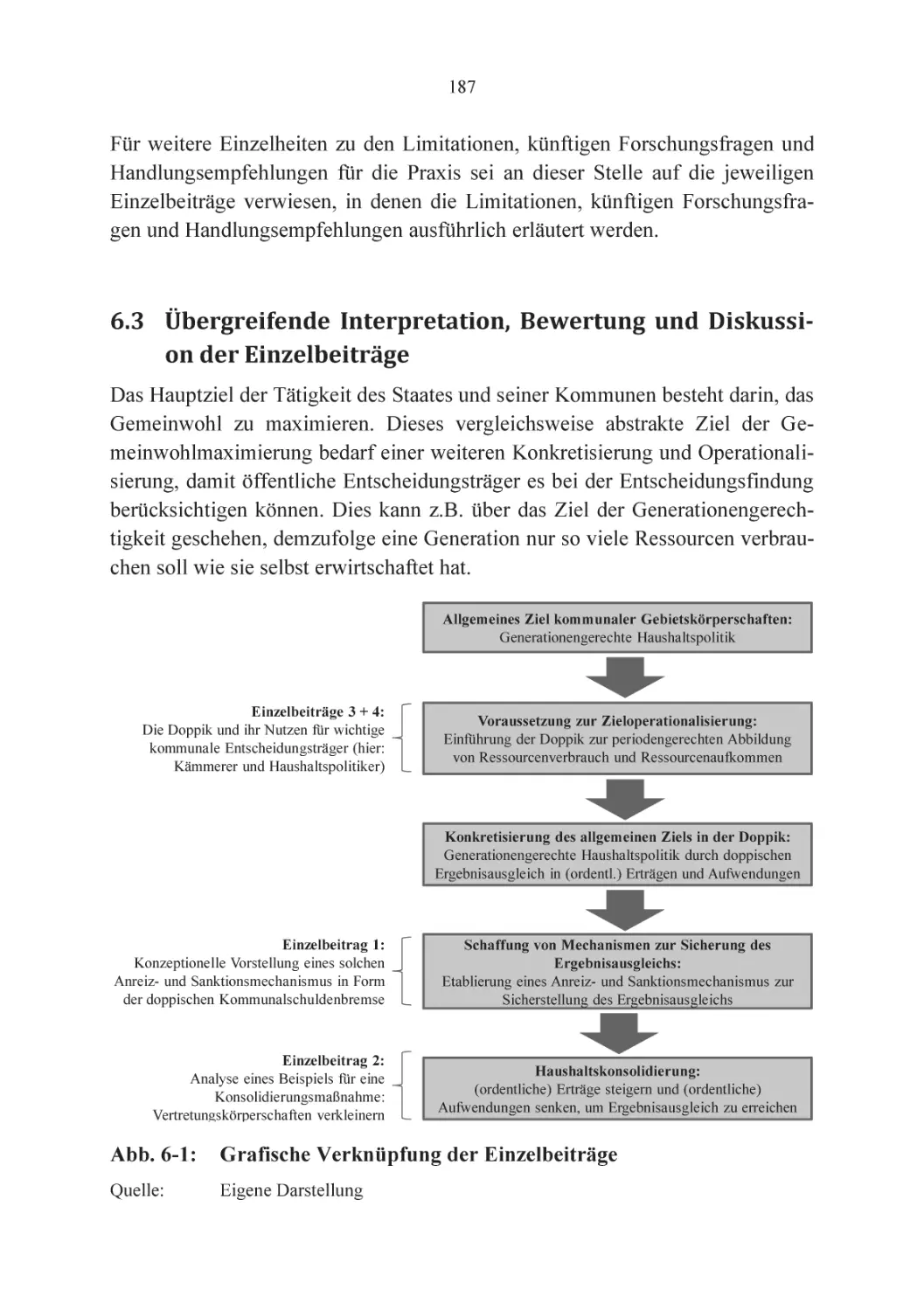

6.1

Zusammenfassung zentraler Ergebnisse der Einzelbeiträge

175

6.2

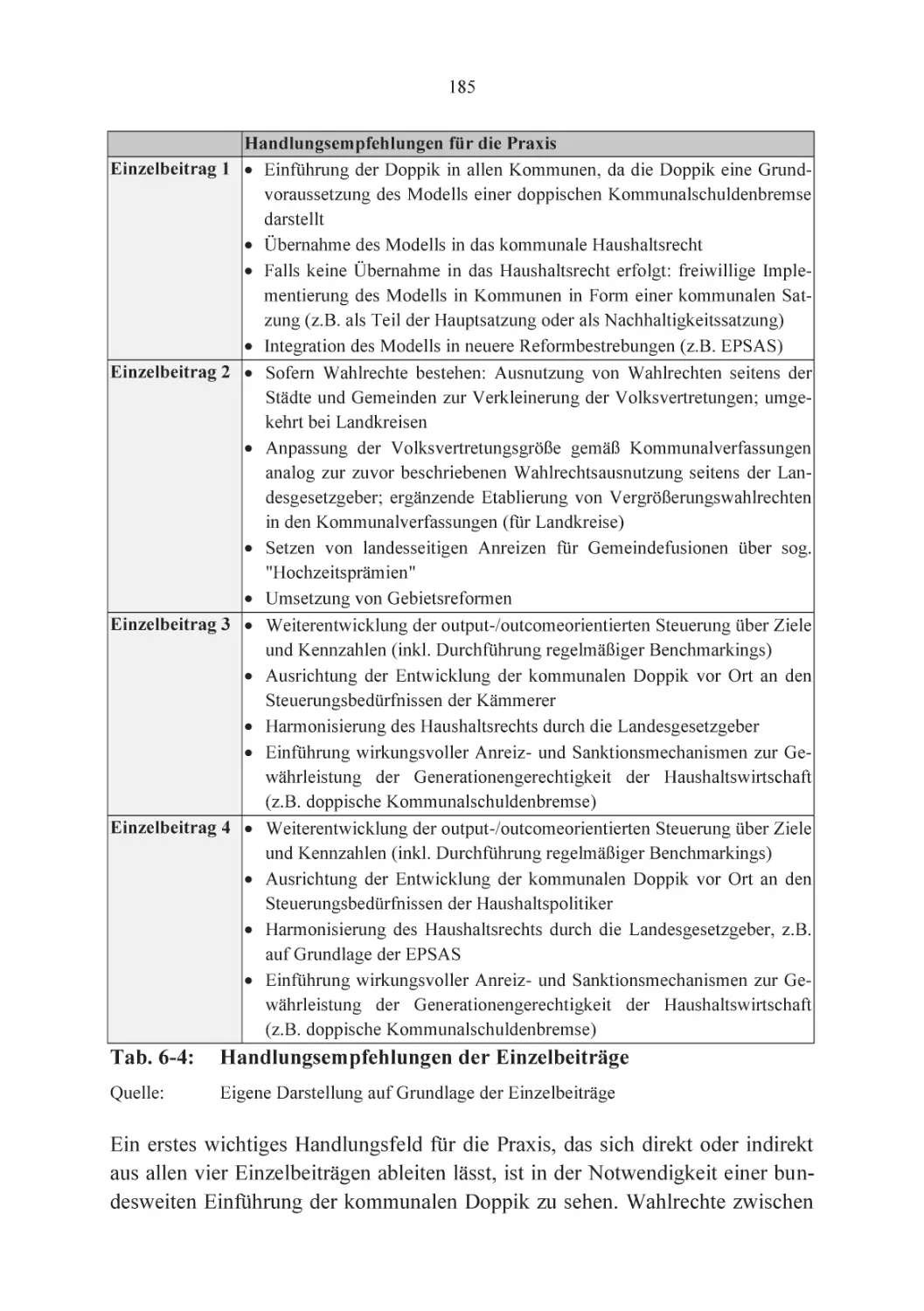

Zusammenfassung der Einzelbeiträge: Limitationen, künftige

Forschungsfragen und Handlungsempfehlungen für die Praxis 179

6.3

Übergreifende Interpretation, Bewertung und Diskussion der

Einzelbeiträge

187

7.

Literatur zu "1. Einleitung" und "6. Verbindendes Kapitel"

193

8.

Anhang

199

8.1

Liste der Einzelarbeiten und der hervorgegangenen

Publikationen

199

8.2

Anteil bei Konzeption, Durchführung und Berichtsabfassung

bei Ko-Autorenschaft (§ 6 Abs. 3 PromO WiSo v. 24.8.2010) 200

8.3

Kurzfassungen/Abstracts der Einzelarbeiten in deutscher und

englischer Sprache

201

8.3.1 Einzelbeitrag Nr. 1: Modell einer

ressourcenverbrauchsorientierten

Kommunalschuldenbremse

201

8.3.2 Einzelbeitrag Nr. 2: Der Effekt der Größe kommunaler

Volksvertretungen auf die Kommunalfinanzsituation

202

8.3.3 Einzelbeitrag Nr. 3: Cui bono? Depicting the benefits

of the new municipal budgeting and accounting regime

in Germany

203

8.3.4 Einzelbeitrag Nr. 4: Nutzen-Determinanten der

kommunalen Doppik aus Sicht der Haushaltspolitiker

204

XIII

Abbildungsverzeichnis

Abb. 1-1:

Staatsverschuldung der Bundesrepublik Deutschland gemäß

Maastricht-Vertrag zum 31.12. (in Mrd. Euro)

4

Abb. 1-2:

Staatsverschuldung der Bundesrepublik Deutschland gemäß

Maastricht-Vertrag zum 31.12. im Vergleich zu den EU-28

und den Euro-18 (in Prozent des BIP)

5

Abb. 1-3:

Staatsverschuldung der Mitgliedsstaaten der Europäischen

Union gemäß Maastricht-Vertrag zum 31.12.2013 (in Prozent

des BIP)

6

Staatsverschuldung der Mitgliedsstaaten der Europäischen

Union gemäß Maastricht-Vertrag zum 31.12.2013 (in Euro je

Einwohner)

8

Staatsverschuldung des öffentlichen Bereichs der Bundesrepublik Deutschland zum 31.12.2012 (in Mrd. Euro und in

Prozent)

10

Schulden der 13 Flächenländer und drei Stadtstaaten nach der

Abgrenzung des öffentlichen Bereichs zum 31.12.2012 nach

Schuldenarten (in Euro je Einwohner)

11

Schulden der Kommunen der 13 Flächenländer nach der

Abgrenzung des öffentlichen Bereichs zum 31.12.2012 nach

Schuldenarten (in Euro je Einwohner)

12

Abb. 1-8:

Systematisierung der öffentlichen Verschuldung

14

Abb. 1-9:

Auswirkungen der Verschuldung auf den doppischen

Haushaltsausgleich

15

Grafische Darstellung der Integrierten Verbundrechnung

(IVR)

19

Haushaltswesen und Rechnungswesen von Kernverwaltung,

Auslagerungen und Konzern in der Doppik

20

Abb. 1-4:

Abb. 1-5:

Abb. 1-6:

Abb. 1-7:

Abb. 1-10:

Abb. 1-11:

XIV

Abb. 2-1:

Verschuldung und Bürgschaften der Kommunen der

Flächenländer in Deutschland nach der Abgrenzung des

öffentlichen Gesamthaushalts seit 1991 zum 31.12. des

jeweiligen Jahres (in Mrd. Euro)

28

Abb. 2-2:

Kommunale Gesamtverschuldung der Flächenländer in

Deutschland nach der Abgrenzung des öffentlichen Bereichs

zum 31.12.2010 (in Euro je Einwohner)

29

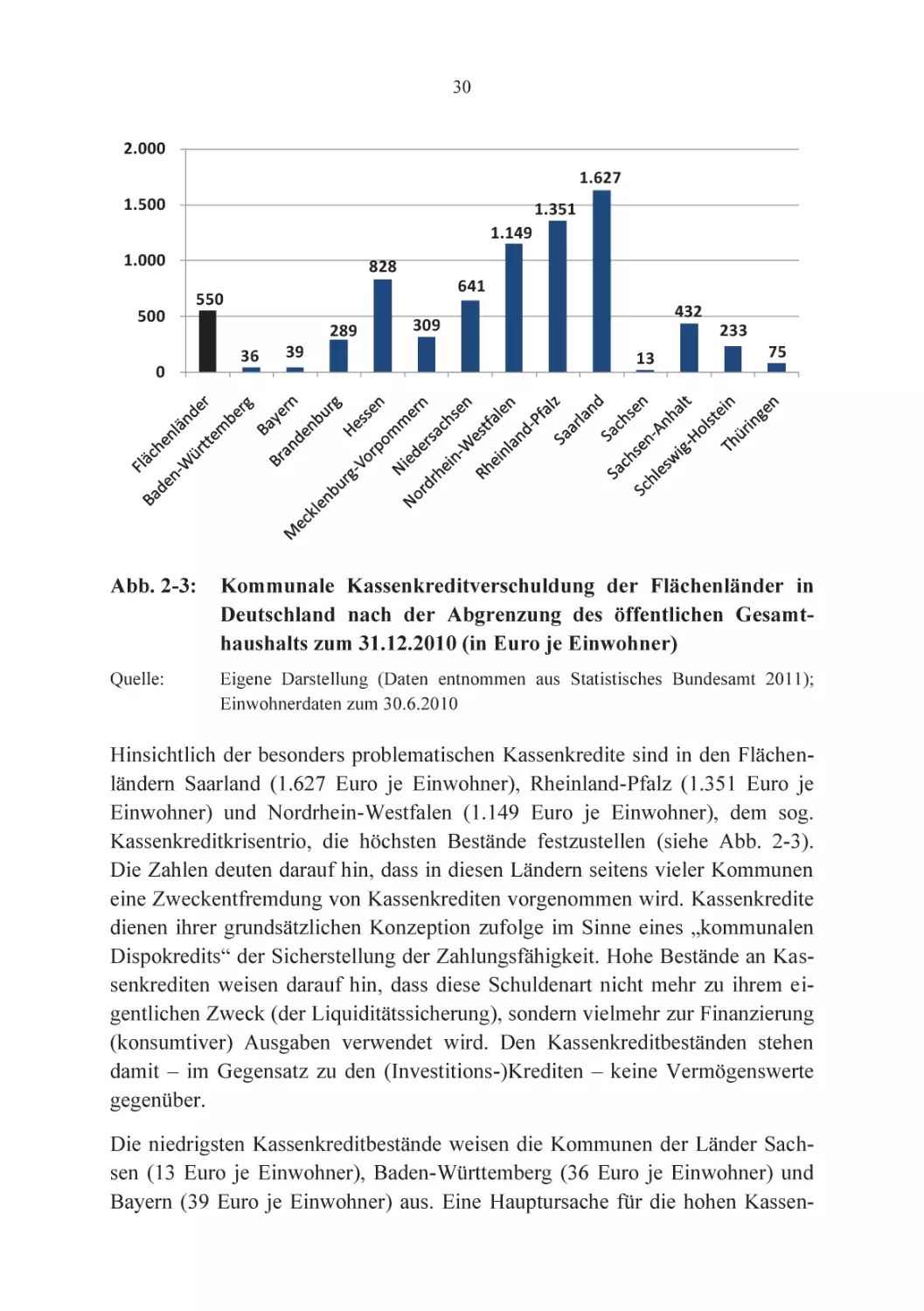

Abb. 2-3:

Kommunale Kassenkreditverschuldung der Flächenländer in

Deutschland nach der Abgrenzung des öffentlichen

Gesamthaushalts zum 31.12.2010 (in Euro je Einwohner)

30

Funktionsweise der ressourcenverbrauchsorientierten

Kommunalschuldenbremse

33

Einordnung der ressourcenverbrauchsorientierten

Kommunalschuldenbremse in den Budgetkreislauf

34

Abb. 3-1:

Untersuchungsmodell

61

Abb. 3-2:

Skizzierung der Haushaltskonsolidierungspotentiale

kommunaler Volksvertretung in Bezug auf die optimale

Volksvertretungsgröße

66

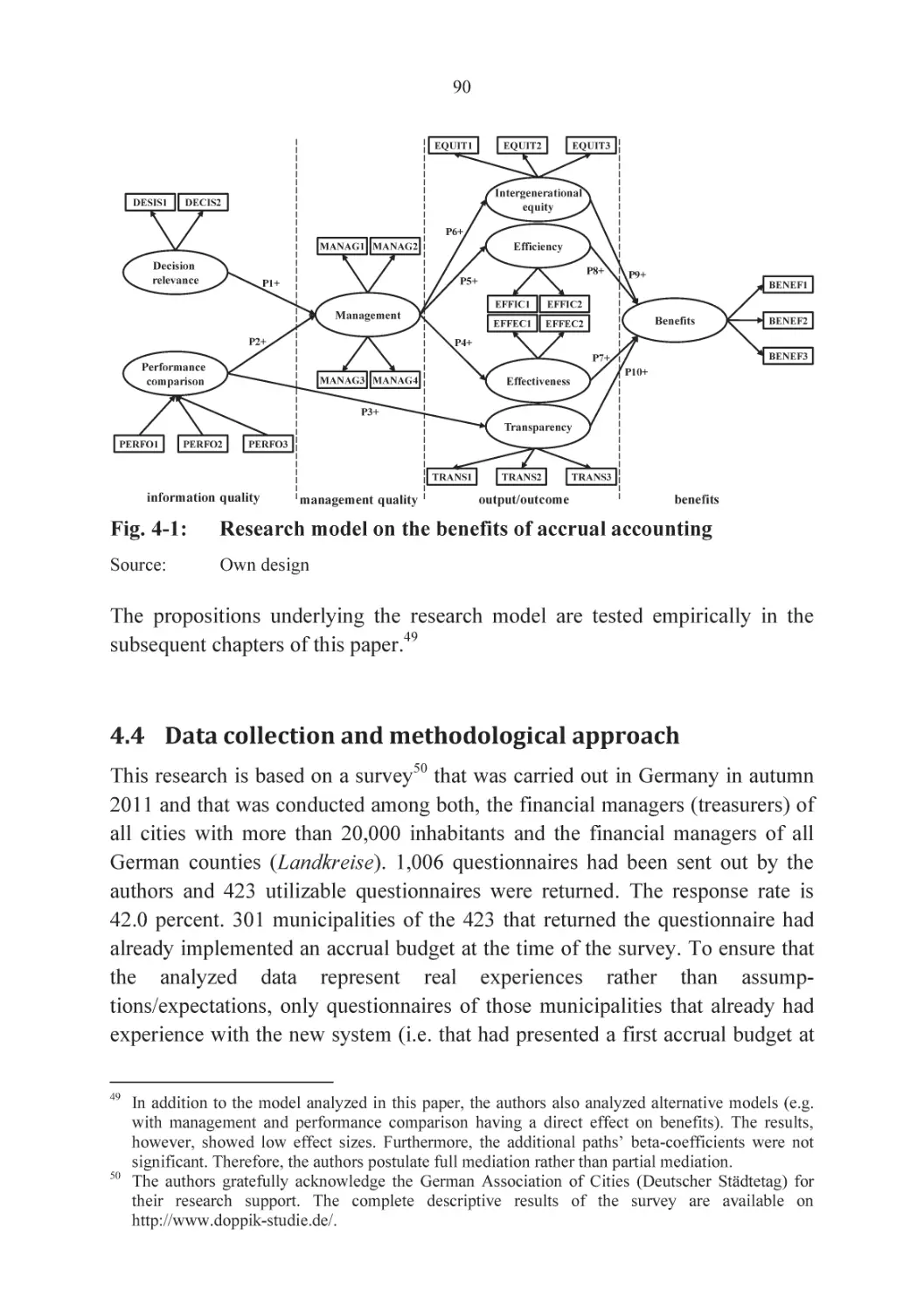

Fig. 4-1:

Research model on the benefits of accrual accounting

90

Abb. 5-1:

Untersuchungsmodell

145

Abb. 6-1:

Grafische Verknüpfung der Einzelbeiträge

187

Abb. 2-4:

Abb. 2-5:

XV

Tabellenverzeichnis

Tab. 1-1:

Haushaltsreformen auf kommunaler Ebene in Deutschland

18

Tab. 1-2:

Geltende Haushaltsausgleichsregelungen für doppisch

rechnende Kommunen der Flächenländer

22

Tab. 1-3:

Überblick über die kumulative Dissertation

24

Tab. 2-1:

Anforderungen an eine wirkungsvolle

Kommunalschuldenbremse

32

Ausgewählte Forschungsarbeiten zur Volksvertretungsgröße

und Kommunalfinanzsituation

47

Kommunaler Finanzierungssaldo für das Jahr 2010 sowie

kommunale Verschuldung zum 31.12.2009 nach

Flächenländern

49

Ländervergleich der Kommunalverfassungen/-wahlgesetze

(Räte)

52

Zusammensetzung des Rates in den 13 Flächenländern nach

vereinheitlichten Größenklassen

54

Ländervergleich der Kommunalverfassungen/-wahlgesetze

(Kreistage)

55

Tab. 3-6:

Zusammensetzung des Kreistags in den 13 Flächenländern

nach vereinheitlichten Größenklassen

56

Tab. 3-7:

Ergebnisse der Regressionsanalyse (nach Eliminierung der

Ausreißer mittels Externally Studentized Residuals)

64

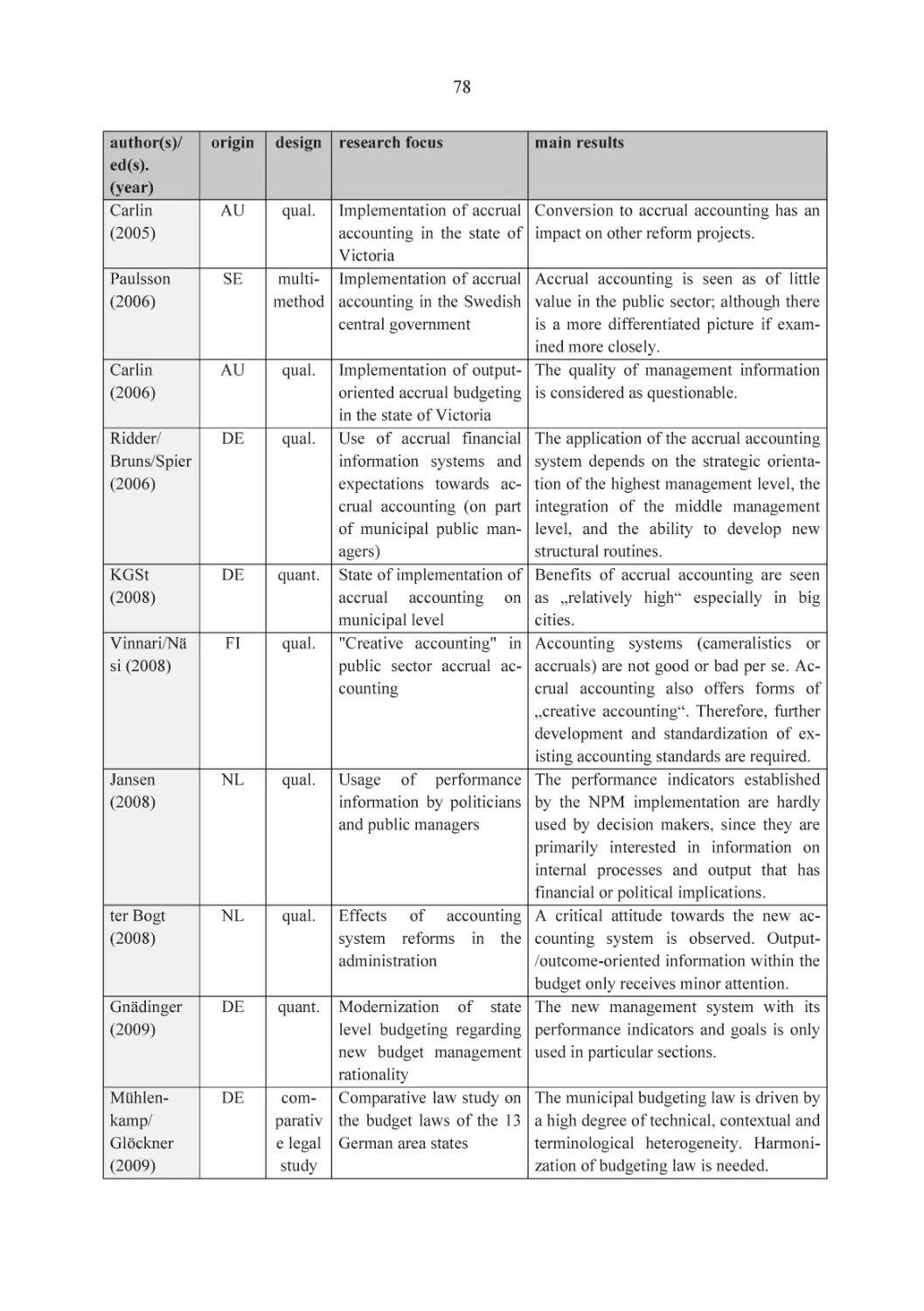

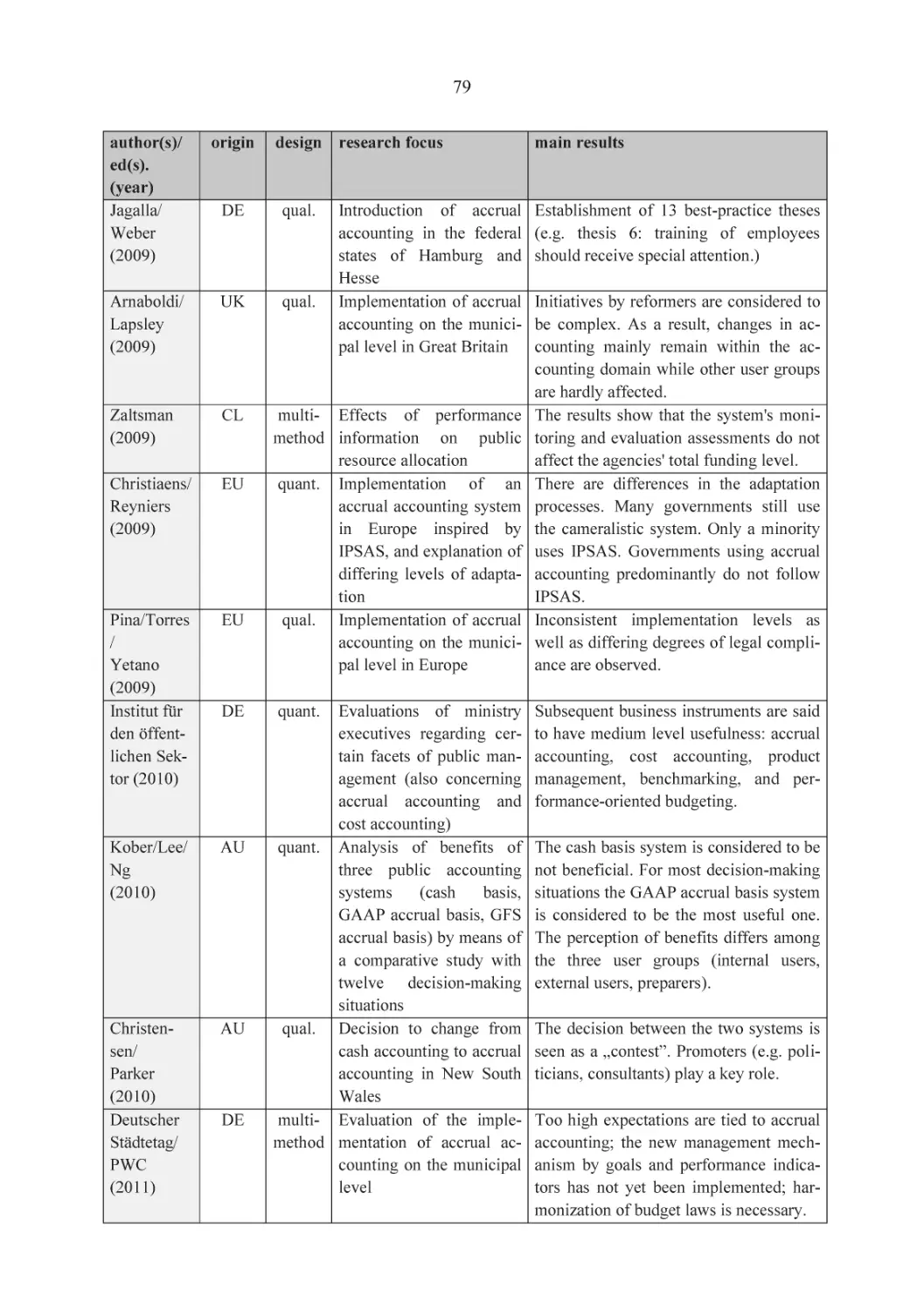

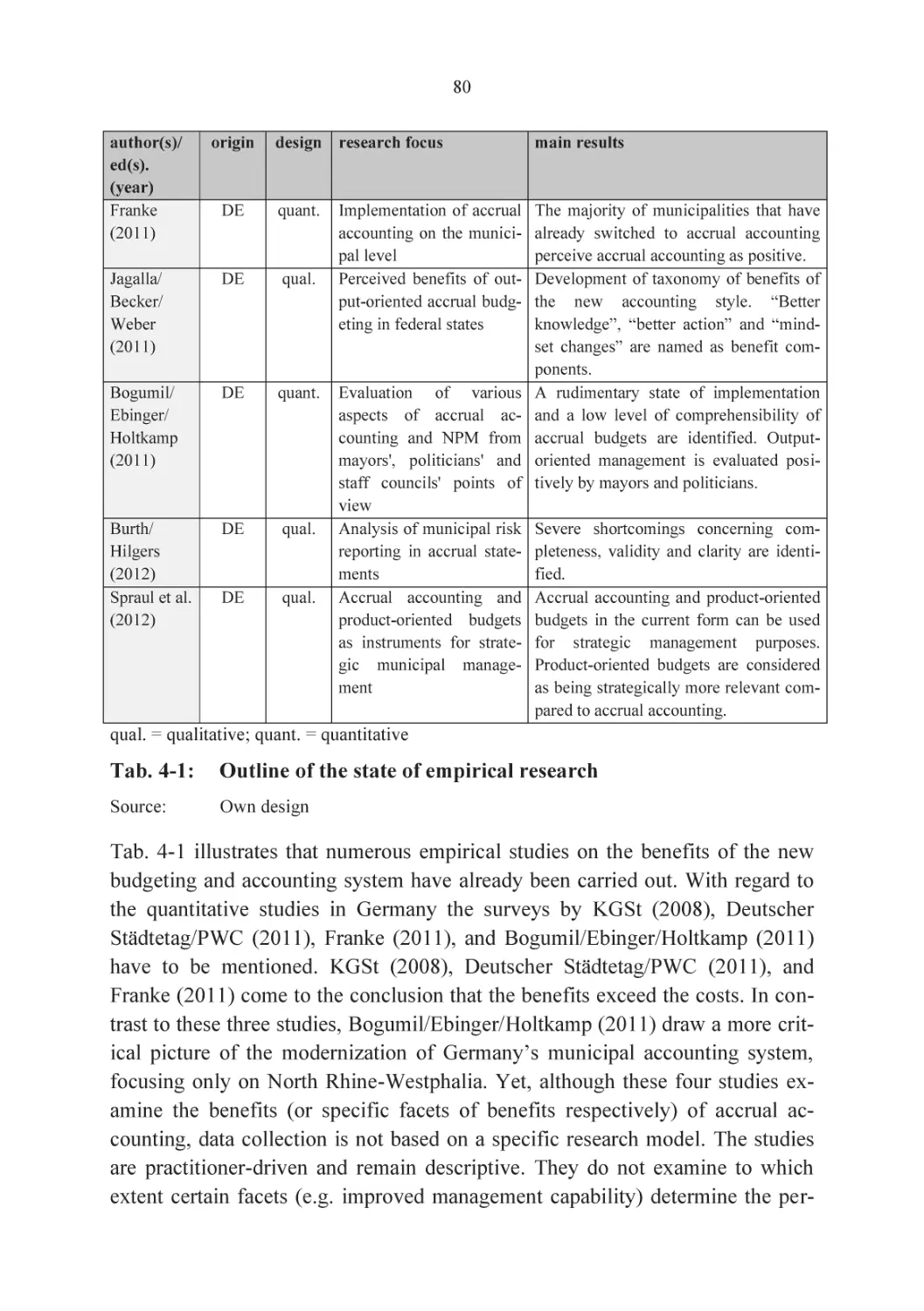

Tab. 4-1:

Outline of the state of empirical research

80

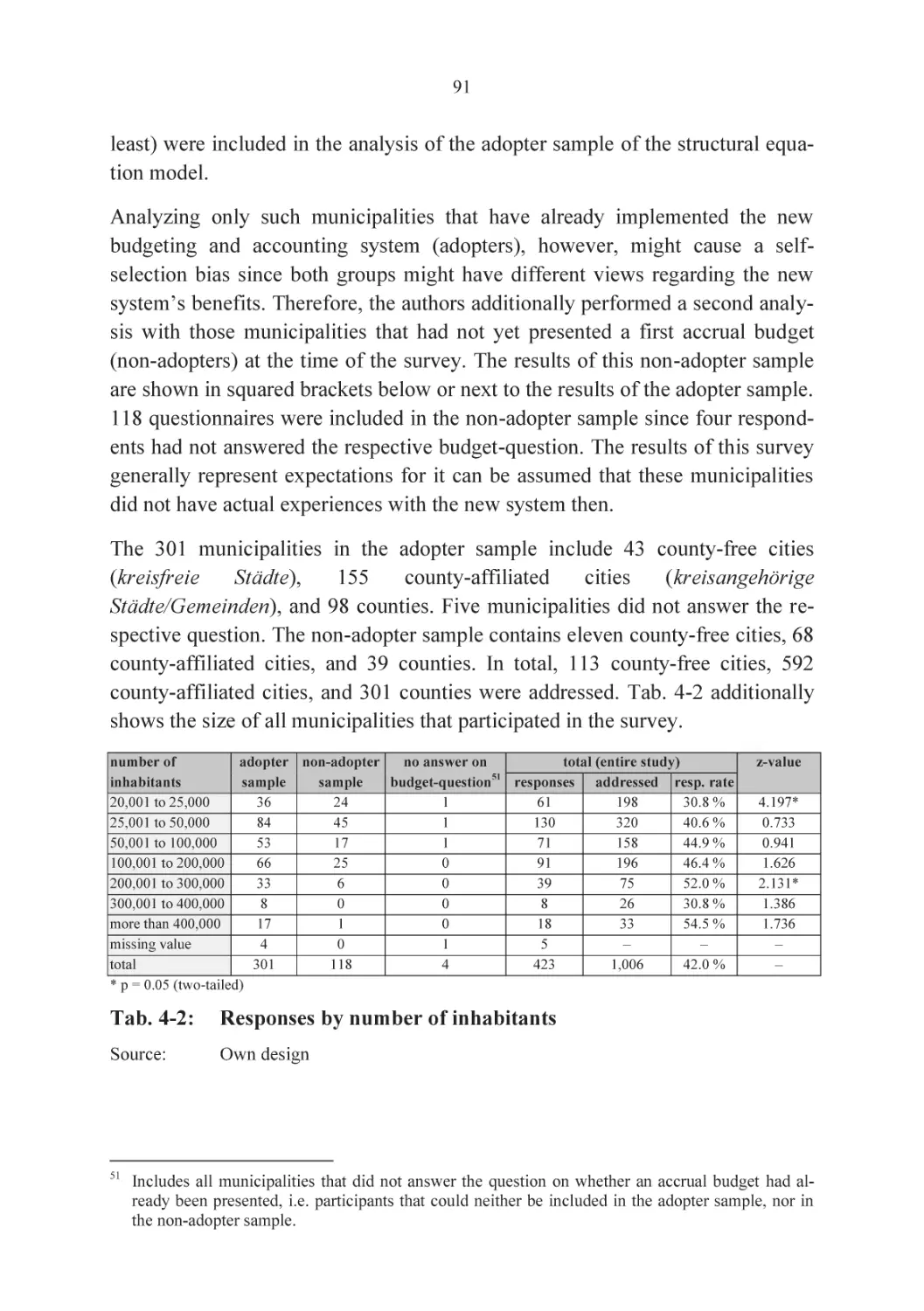

Tab. 4-2:

Responses by number of inhabitants

91

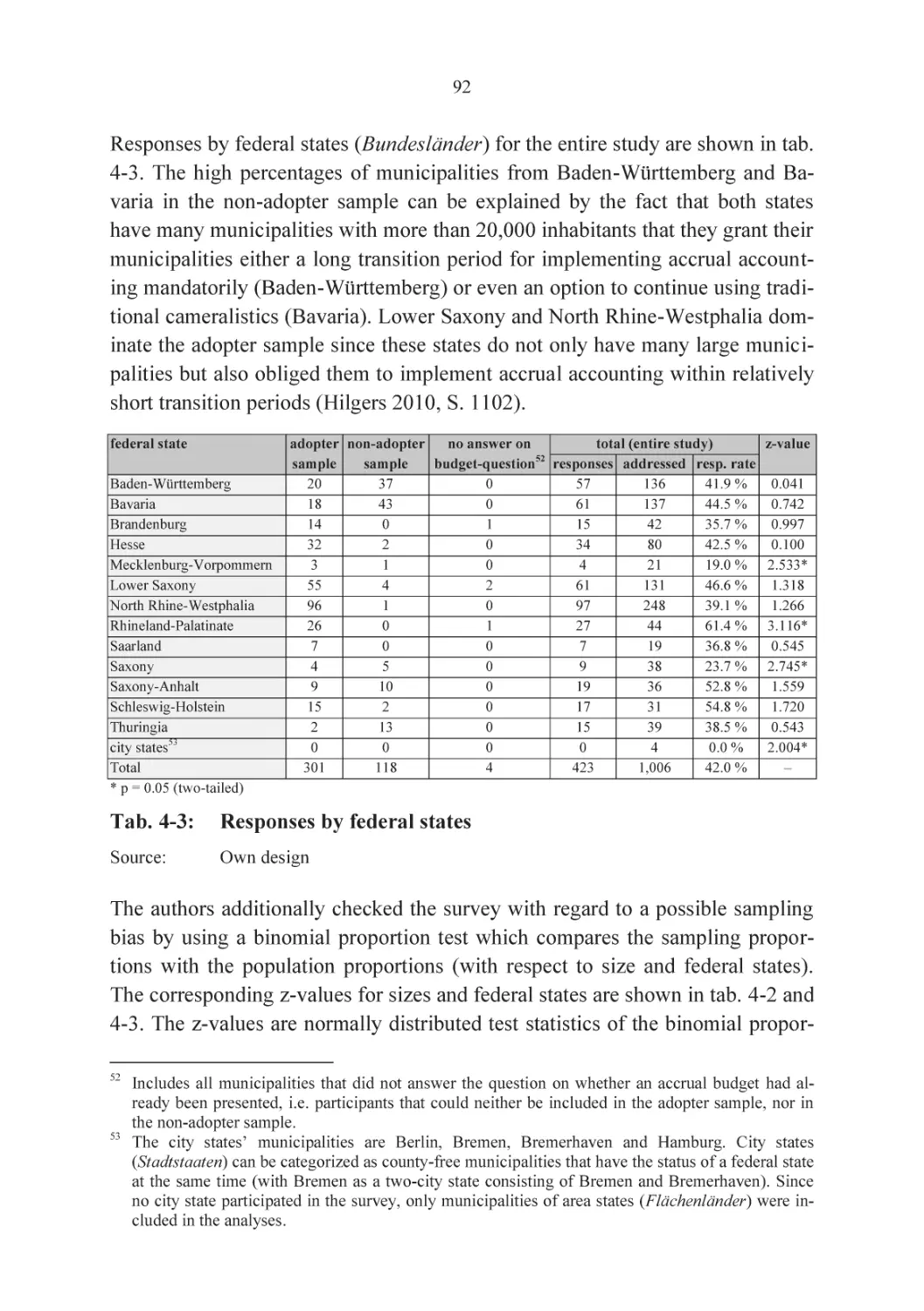

Tab. 4-3:

Responses by federal states

92

Tab. 4-4:

Items for operationalizing the constructs

96

Tab. 4-5:

Descriptive statistics on the data used

98

Tab. 4-6:

Cronbach’s alpha, composite reliability and AVE

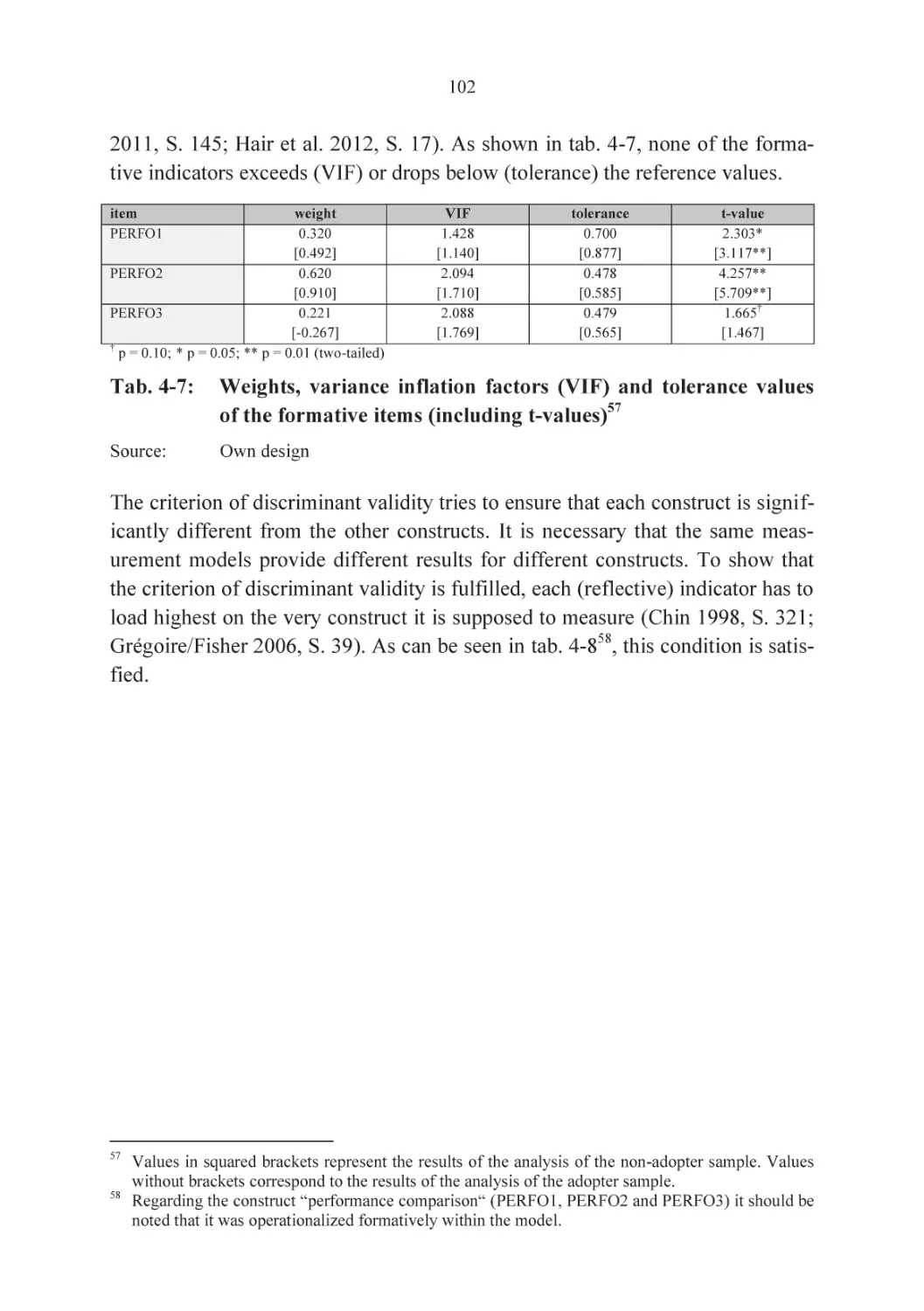

Tab. 4-7:

Weights, variance inflation factors (VIF) and tolerance values

of the formative items (including t-values)

102

Tab. 3-1:

Tab. 3-2:

Tab. 3-3:

Tab. 3-4:

Tab. 3-5:

100

XVI

Tab. 4-8:

Loadings and cross loadings

103

Tab. 4-9:

Correlation coefficient (below diagonal) and square root of the

104

AVE (diagonal) of each construct

Tab. 4-10:

Comparison of the adopter and the non-adopter sample based

on unstandardized latent variable scores (including t-values

and significance levels)

105

Tab. 4-11:

Standardized beta-coefficients (including t-values), standard

errors, differences in beta-coefficients (including t-values) and

effect sizes of the proposed causal relationships

106

Tab. 4-12:

Direct, indirect and total effects

108

Tab. 4-13:

Coefficients of determination of dependent, latent variables

109

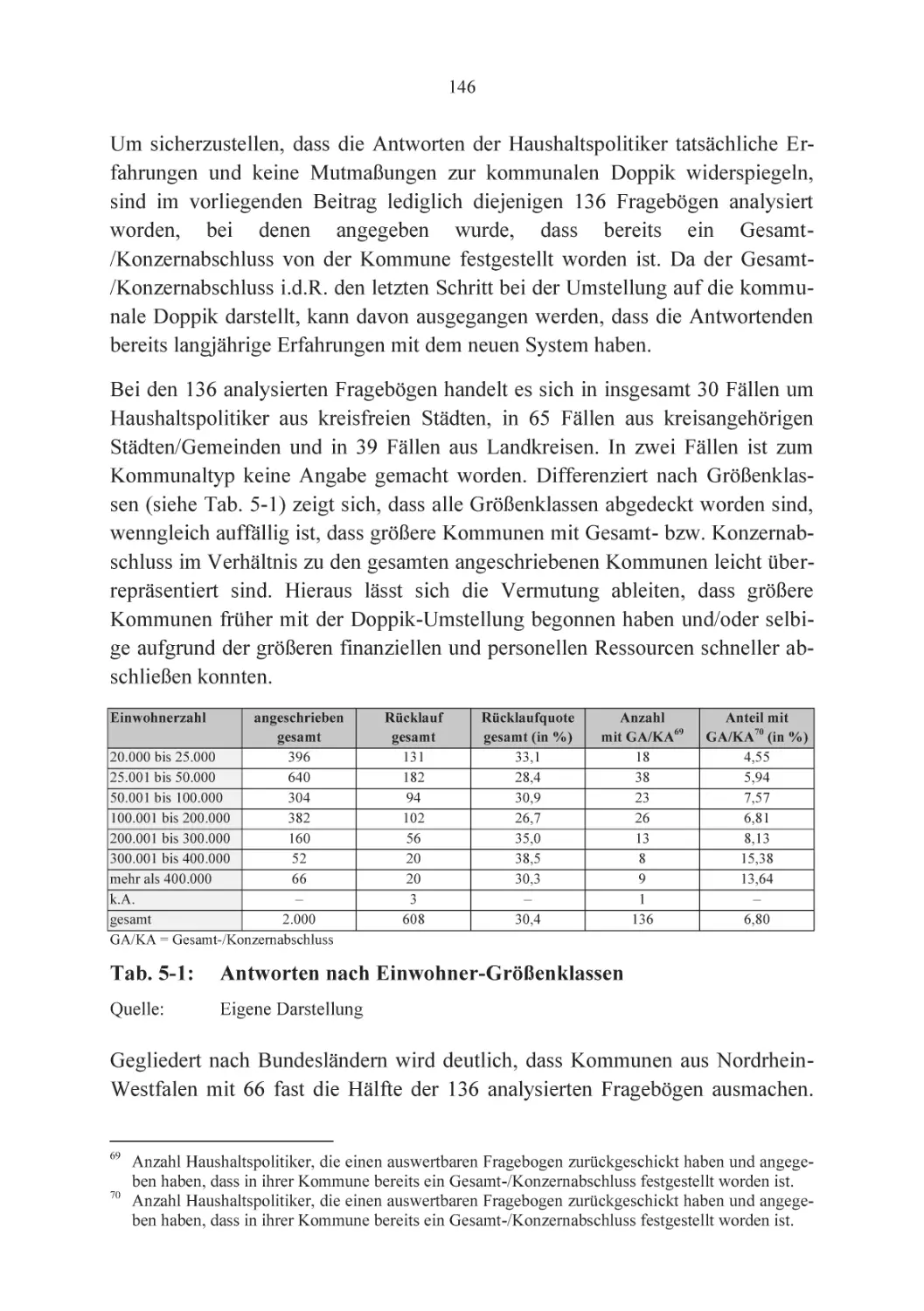

Tab. 5-1:

Antworten nach Einwohner-Größenklassen

146

Tab. 5-2:

Antworten nach Bundesländern

147

Tab. 5-3:

Items zur Operationalisierung der Konstrukte

151

Tab. 5-4:

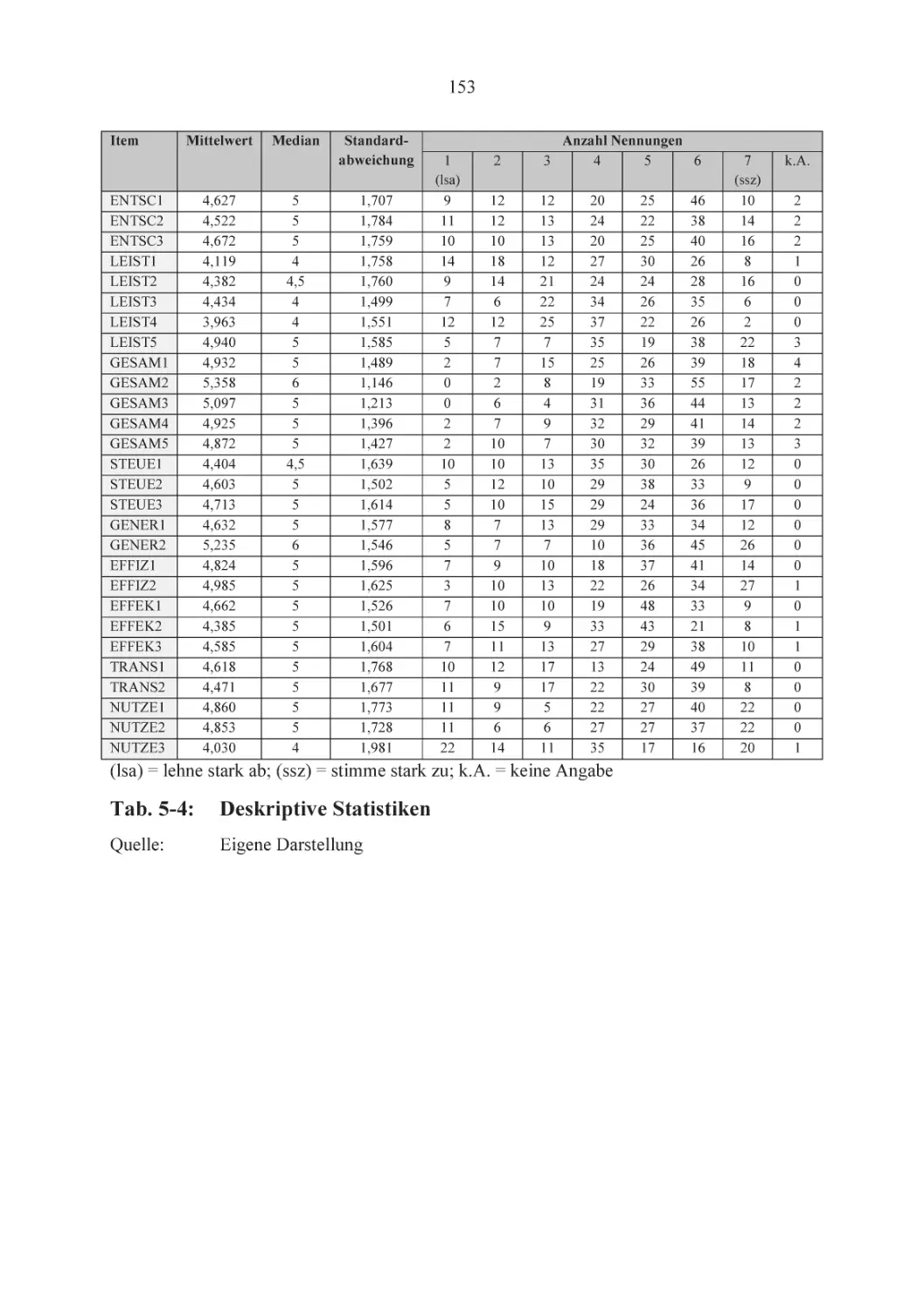

Deskriptive Statistiken

153

Tab. 5-5:

Cronbachs Alpha, Composite Reliability und AVE

154

Tab. 5-6:

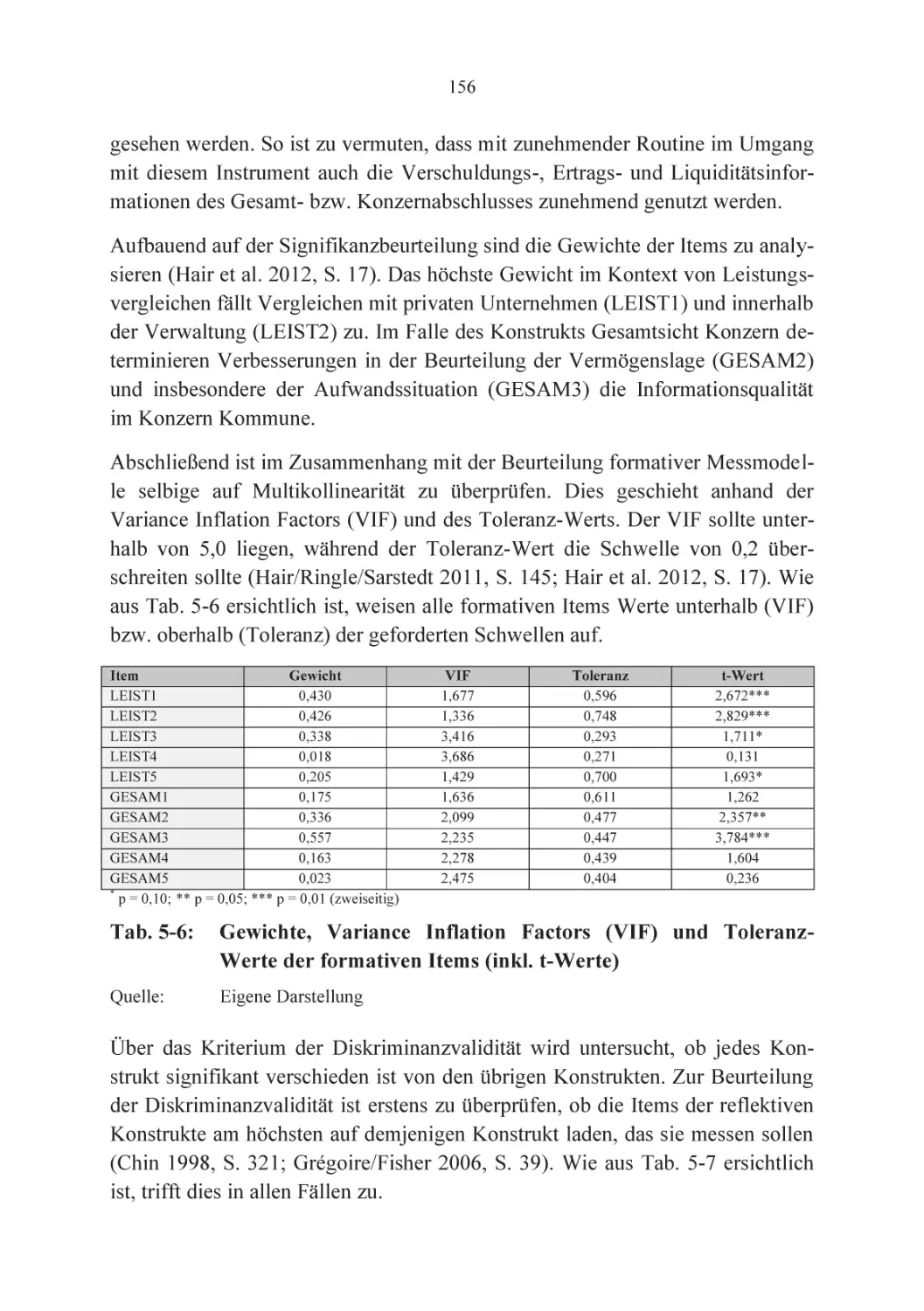

Gewichte, Variance Inflation Factors (VIF) und ToleranzWerte der formativen Items (inkl. t-Werte)

156

Tab. 5-7:

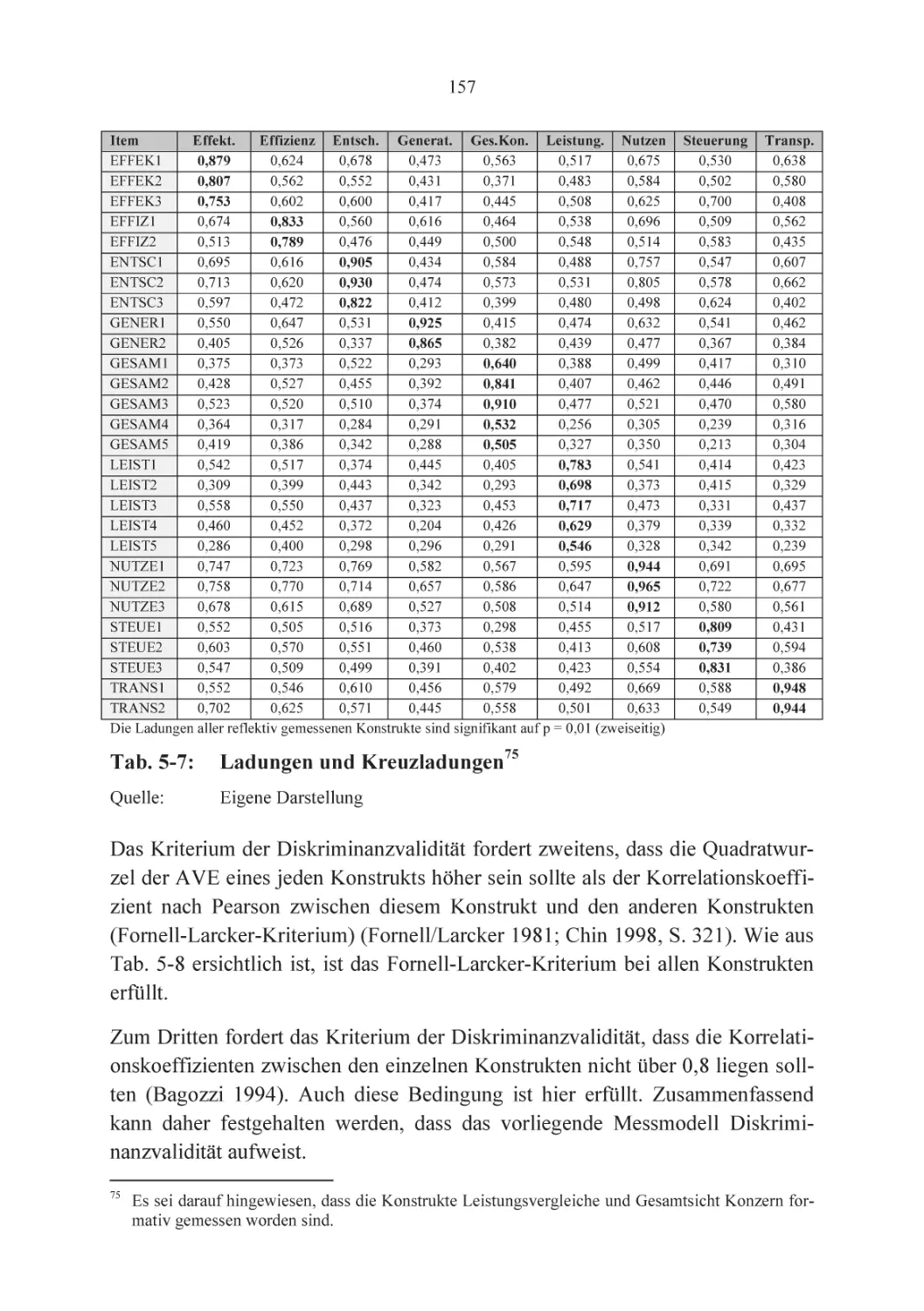

Ladungen und Kreuzladungen

157

Tab. 5-8:

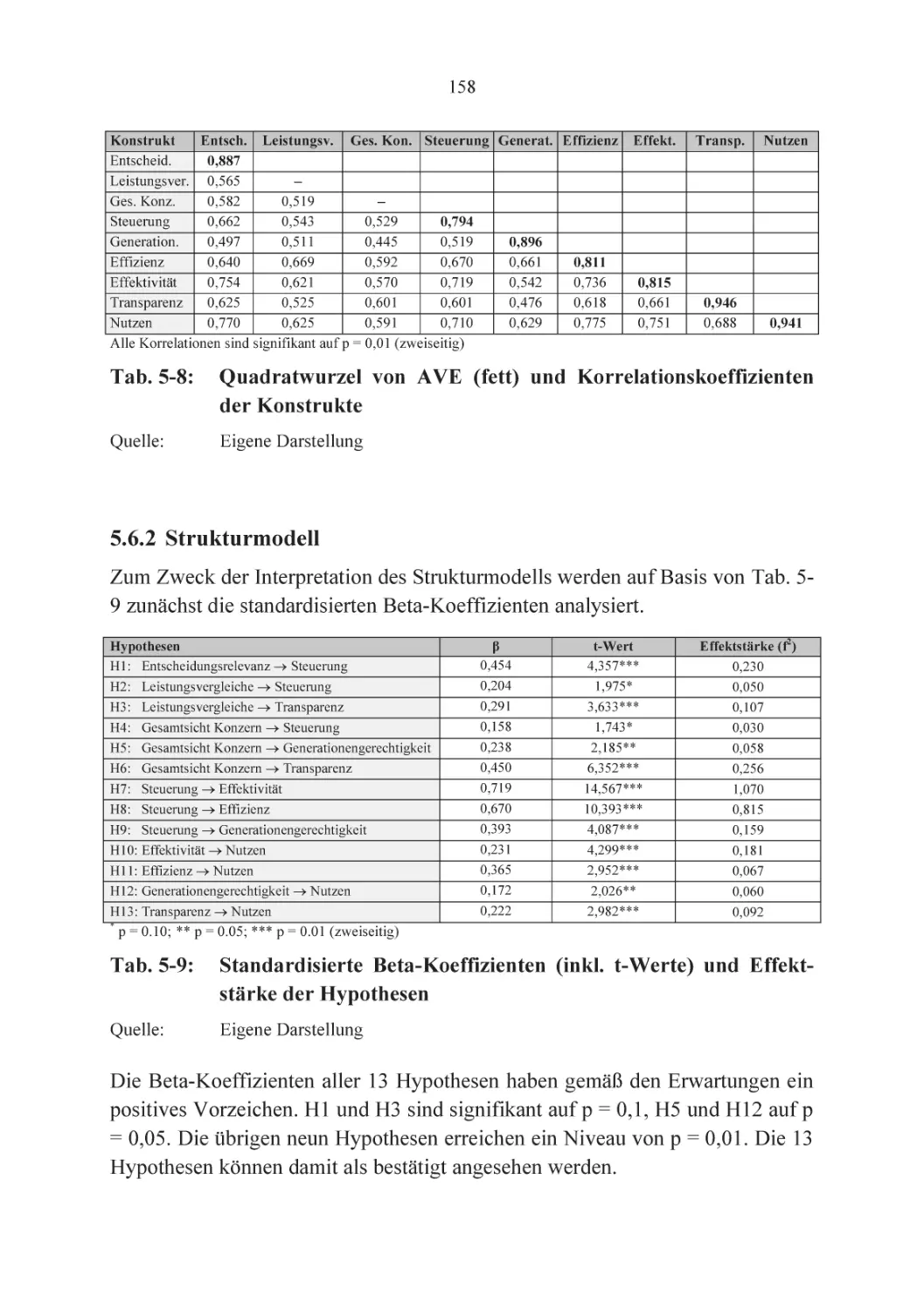

Quadratwurzel von AVE (fett) und Korrelationskoeffizienten

der Konstrukte

158

Tab. 5-9:

Standardisierte Beta-Koeffizienten (inkl. t-Werte) und

Effektstärke der Hypothesen

158

Tab. 5-10:

Direkte, indirekte und totale Effekte

159

Tab. 5-11:

Bestimmtheitsmaße der abhängigen, latenten Variablen

160

Tab. 6-1:

Ergebnisse der Einzelbeiträge

176

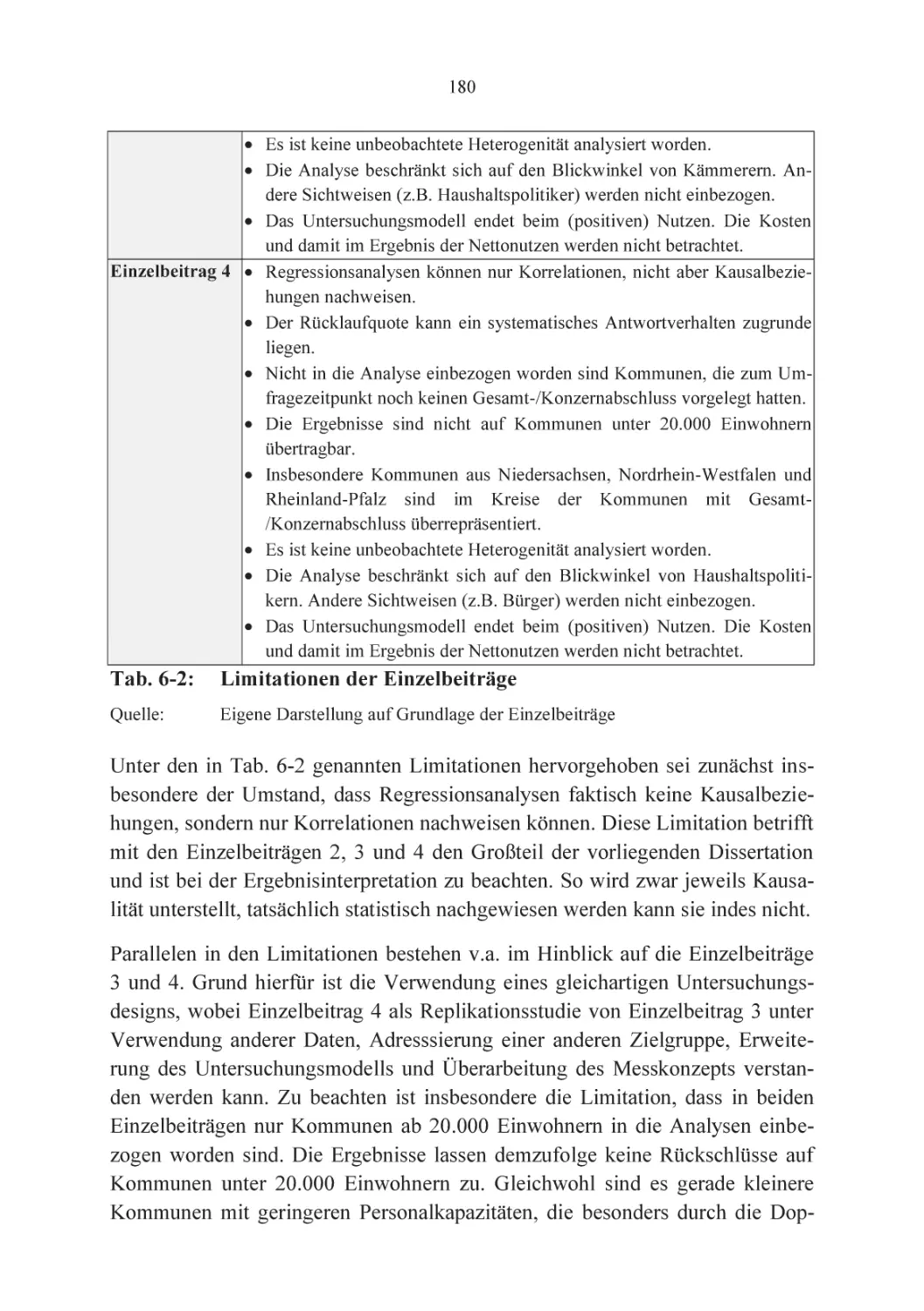

Tab. 6-2:

Limitationen der Einzelbeiträge

180

Tab. 6-3:

Künftige Forschungsfragen der Einzelbeiträge

183

Tab. 6-4:

Handlungsempfehlungen der Einzelbeiträge

185

1

1.

Einleitung

1.1 Diskussion um die Staatsverschuldung und die Einführung des neuen doppischen Haushalts- und Rechnungswesens

Mit dem Ausbruch der weltweiten Finanz- und Wirtschaftskrise sind in den letzten Jahren auch die Staatsfinanzen in einigen Ländern der Europäischen Union

(EU) in eine bedrohliche Schieflage geraten. In der Folge hatte die EUStaatsschuldenkrise einen festen Platz in der Presseberichterstattung der europäischen Leitmedien. Insbesondere die Sanierung der Staatsfinanzen von Griechenland - aber z.B. auch die von Irland, Italien, Portugal und Spanien - war regelmäßig Gegenstand öffentlicher Diskussionen. Als Reaktion auf die Staatsfinanzkrise haben sich 25 der seinerzeit 27 EU-Mitglieder bzw. deren Staats- und

Regierungschefs (Ausnahmen: Tschechische Republik und Vereinigtes Königreich) auf ihrem Gipfel am 9. Dezember 2011 auf den "Vertrag über Stabilität,

Koordinierung und Steuerung in der Wirtschafts- und Währungsunion" und den

darin konkretisierten Europäischen Fiskalpakt geeinigt, um die Staatsfinanzen

der EU-Länder zu stabilisieren (EU 2011).

Auch die Bundesrepublik Deutschland hat für die Bundes- und Landesebene eine neue Schuldenbremse im Grundgesetz eingeführt.1 Die dort manifestierten

Vorgaben gelten im Grundsatz seit 2011 und lösen die alte grundgesetzliche Regelung ab. Gleichwohl gilt für den Bund eine Übergangsfrist bis 2016 und für

die Länder bis 2020. Bund und Länder haben bis zum Ende der jeweiligen

Übergangsfrist Zeit, um ihre Haushalte so weit zu konsolidieren, dass sie der

neuen Schuldenbremse entsprechen (Bundesministerium der Finanzen 2012).

Während die Kommunalschulden explizit in den Fiskalpakt einbezogen werden

(Bundesrat 2012, S. 3), entfaltet die neue Schuldenbremse im Grundgesetz für

die Kommunen keine Gültigkeit (Deutscher Bundestag 2009, S. 10 f.; Deutscher

Bundestag 2012). Auf kommunaler Ebene besteht daher die Befürchtung, die

Länder könnten einen Teil ihres Konsolidierungsdrucks auf die Kommunen abwälzen (z.B. Deutscher Städtetag 2011). Die fehlende Gültigkeit der Staatsschuldenbremse für die Kommunen bedeutet jedoch nicht, dass für die Kommunen keine Schuldenbremsen-Regelungen existieren. Vielmehr haben die Landesgesetzgeber verschiedene Regeln zur Begrenzung der Investitions- und Kas1

Zur Kritik an der neuen Staatschuldenbremse siehe z.B. Gnädinger/Hilgers (2010, S. 193 ff.)

A. Burth, Kommunale Haushaltssteuerung an der Schnittstelle von Doppik und Haushaltskonsolidierung,

DOI 10.1007/978-3-658-11054-3_1, © Springer Fachmedien Wiesbaden 2015

2

senkredite im Kommunalhaushaltsrecht etabliert (Burth et al. 2013, S. 144 ff.).

Auch die Pflicht zum Haushaltsausgleich kann als (flexible) Schuldenbremse

interpretiert werden (Burth et al. 2013, S. 165 f.).

Die bisherigen Schuldenbremsen im kommunalen Haushaltsrecht haben jedoch

nicht dazu geführt, dass die Kommunalverschuldung in Deutschland merklich

zurückgegangen ist. Vielmehr ist die Verschuldung der Gesamtheit der Kommunen im Zeitablauf tendenziell weiter gestiegen (siehe z.B.

Junkernheinrich/Micosatt 2008, S. 30 ff.; Burth et al. 2013, S. 130). Einen besonderen Problemdruck entfalten hierbei die in einigen Kommunen besonders

stark gestiegenen Kassenkreditbestände (Karl-Bräuer-Institut des Bundes der

Steuerzahler 2011; Bundesinstitut für Bau-, Stadt- und Raumforschung 2012).

Als Schulden mit besonders kurzer Laufzeit werden Kassenkredite häufig umgeschuldet und unterliegen damit einem hohen Zinsänderungsrisiko (Der Präsident

des Hessischen Rechnungshofs 2010, S. 83). Auch werden sie für laufende Ausgaben aufgenommen, weshalb ihnen keine materiellen Vermögensgegenstände

gegenüberstehen (Gnädinger 2012, S. 134).

Die kommunale Verschuldungsproblematik führt die Notwendigkeit neuer Rationalitäten zur Begrenzung der Schulden vor Augen. Einen Ansatzpunkt für

eine solche neue Rationalität kann die seit etwa zehn Jahren schrittweise in einem Großteil der deutschen Kommunen eingeführte kommunale Doppik liefern.

Die Doppik markiert einen fundamentalen Umbruch im kommunalen Haushaltsund Rechnungswesen in Deutschland, indem sie den Übergang vom Geldverbrauchskonzept zum Ressourcenverbrauchskonzept herbeiführt (Lüder 1999;

Lüder 2001; Raupach/Stangenberg 2009).

Der ressourcenverbrauchsorientierte Charakter der kommunalen Doppik stellt

die Grundlage für eine neue Schuldenbremsenrationalität dar. Kernmerkmal dieser Schuldenbremse ist, dass der doppische Ergebnisausgleich an einen sog. Generationenbeitrag als Ultima Ratio gekoppelt wird. Das Modell einer doppischen

Kommunalschuldenbremse wird in Einzelbeitrag 1 im Detail erläutert. Ein Beispiel für eine z.B. vom Bund der Steuerzahler Hessen vorgeschlagene Konsolidierungsmaßnahme (hier: Verkleinerung der Volksvertretung), die einen Beitrag

zum Erreichen des Haushaltsausgleichs leisten kann, wird in Einzelbeitrag 2 untersucht.

Eine zentrale Voraussetzung für die Einführung der oben erwähnten und in Einzelbeitrag 1 vorgestellten doppischen Kommunalschuldenbremse ist die Einführung der kommunalen Doppik. In diesem Zusammenhang sei indes darauf hin-

3

gewiesen, dass die Doppik-Einführung in Deutschland Gegenstand kontroverser

Diskussionen in Wissenschaft und Praxis ist. So wird beispielsweise bemängelt,

dass die Länder uneinheitliche kommunale Doppik-Systeme eingeführt haben

(Lasar 2010; Mühlenkamp/Glöckner 2009). Auch die langen Übergangsfristen

einiger Länder (z.B. Baden-Württemberg) sowie die in drei Ländern bestehenden Wahlrechte (Bayern, Schleswig-Holstein, Thüringen) werden teilweise kritisiert (Hilgers 2010, S. 1102 ff.). Als weiterer Diskussionsgegenstand sei ferner

beispielhaft die Debatte um die Aussagekraft des Eigenkapitals bzw. der Eigenkapitalquote im öffentlichen Bereich angeführt (Budäus/Hilgers 2010b; Mühlenkamp/Magin 2010a; Mühlenkamp/Magin 2010b). Auch die Eignung der Kosten- und Leistungsrechnung sowie der Doppik selbst für den öffentlichen Sektor

ist umstritten. Selbige wird z.B. von Sarrazin (2007, S. 3) kritisch gesehen, während andere Autoren in der Doppik in Form der Integrierten Verbundrechnung

ein für den öffentlichen Sektor geeignetes System sehen (Lüder 1999; Lüder

2001; Budäus 2007; Berens et al. 2007; KGSt/Bertelsmann Stiftung 2009).

Nicht zuletzt betreffen auch das Neue Steuerungsmodell (NSM) (KGSt 1993) als das übergeordnete Konzept - zahlreiche Debatten in Wissenschaft und Praxis, wobei hier z.T. auch das neue kommunale Finanzmanagement in die Diskussionen einbezogen wird (Holtkamp 2008, Banner 2008, Bogumil/Ebinger/Holtkamp 2011; Reichard 2011; Bogumil/Ebinger/Holtkamp

2012).2

Ein Kernproblem der bisherigen, oben kurz skizzierten Diskussion um die

kommunale Doppik besteht darin, dass in vielen Bereichen keine empirisch fundierten Daten zur Verfügung stehen, sondern die Diskussion v.a. auf Grundlage

sachlogischer und z.T. emotionaler Argumente abläuft. Die Einzelbeiträge 3 und

4 der vorliegenden Dissertation sollen einen Beitrag dazu leisten, eine solche

empirische Datenbasis für Fachdiskussionen zur kommunalen Doppik bereitzustellen.

2

Zur Diskussion um die Vorteile der Doppik siehe z.B. Burth/Hilgers (2012).

4

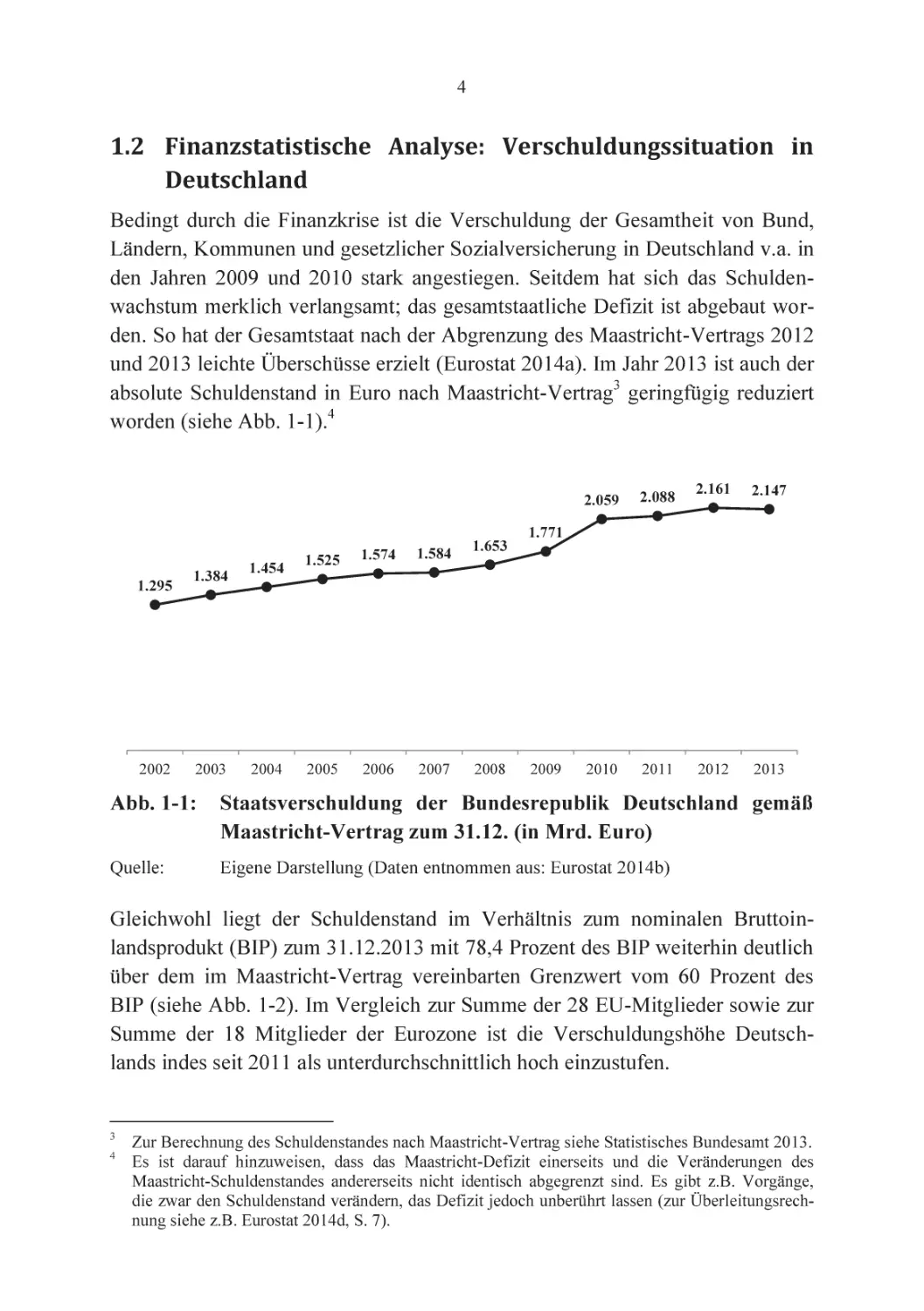

1.2 Finanzstatistische Analyse: Verschuldungssituation in

Deutschland

Bedingt durch die Finanzkrise ist die Verschuldung der Gesamtheit von Bund,

Ländern, Kommunen und gesetzlicher Sozialversicherung in Deutschland v.a. in

den Jahren 2009 und 2010 stark angestiegen. Seitdem hat sich das Schuldenwachstum merklich verlangsamt; das gesamtstaatliche Defizit ist abgebaut worden. So hat der Gesamtstaat nach der Abgrenzung des Maastricht-Vertrags 2012

und 2013 leichte Überschüsse erzielt (Eurostat 2014a). Im Jahr 2013 ist auch der

absolute Schuldenstand in Euro nach Maastricht-Vertrag3 geringfügig reduziert

worden (siehe Abb. 1-1).4

1.295

2002

1.384

2003

1.454

2004

1.525

1.574

1.584

2005

2006

2007

1.653

2008

2.059

2.088

2010

2011

2.161

2.147

2012

2013

1.771

2009

Abb. 1-1:

Staatsverschuldung der Bundesrepublik Deutschland gemäß

Maastricht-Vertrag zum 31.12. (in Mrd. Euro)

Quelle:

Eigene Darstellung (Daten entnommen aus: Eurostat 2014b)

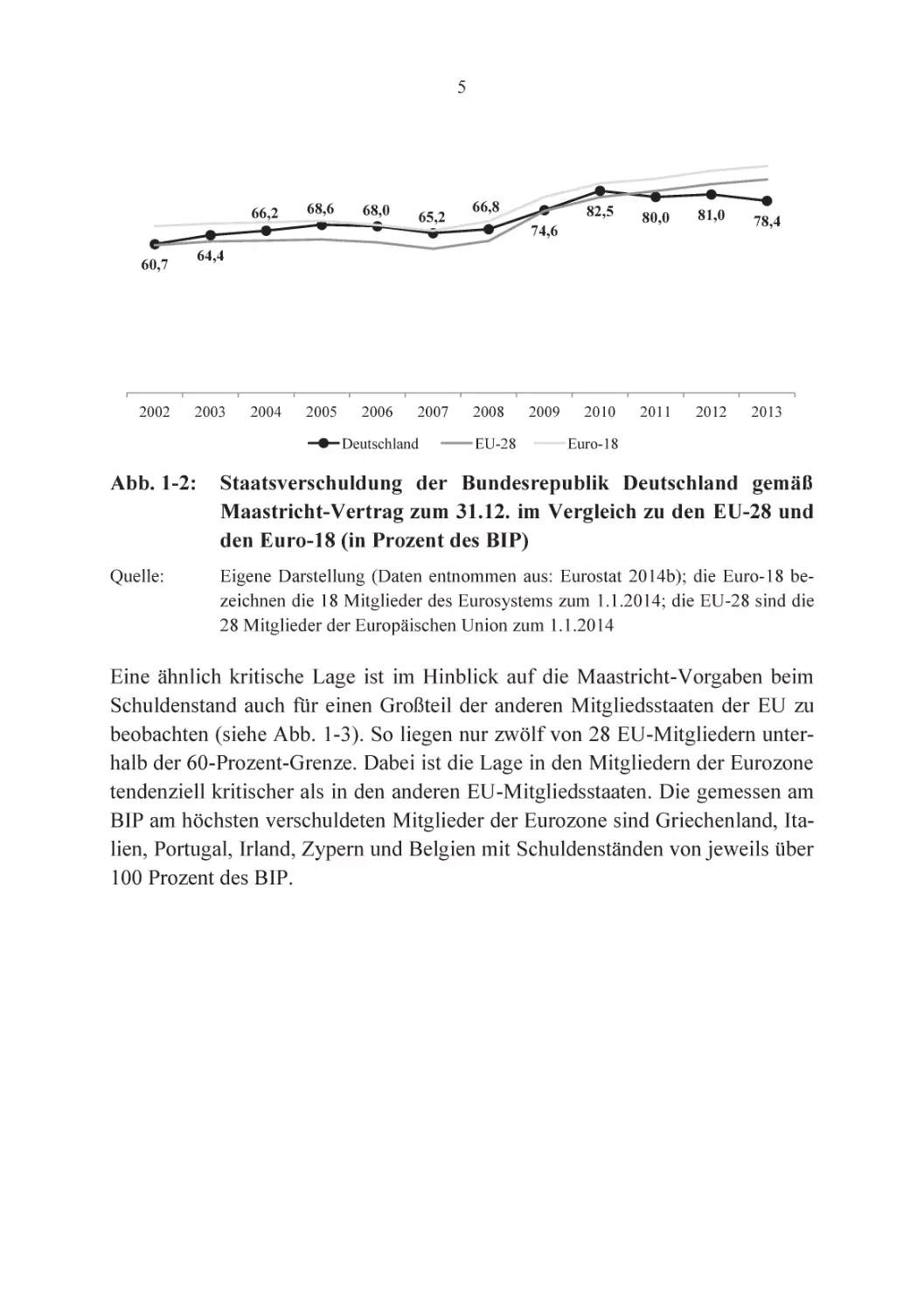

Gleichwohl liegt der Schuldenstand im Verhältnis zum nominalen Bruttoinlandsprodukt (BIP) zum 31.12.2013 mit 78,4 Prozent des BIP weiterhin deutlich

über dem im Maastricht-Vertrag vereinbarten Grenzwert vom 60 Prozent des

BIP (siehe Abb. 1-2). Im Vergleich zur Summe der 28 EU-Mitglieder sowie zur

Summe der 18 Mitglieder der Eurozone ist die Verschuldungshöhe Deutschlands indes seit 2011 als unterdurchschnittlich hoch einzustufen.

3

4

Zur Berechnung des Schuldenstandes nach Maastricht-Vertrag siehe Statistisches Bundesamt 2013.

Es ist darauf hinzuweisen, dass das Maastricht-Defizit einerseits und die Veränderungen des

Maastricht-Schuldenstandes andererseits nicht identisch abgegrenzt sind. Es gibt z.B. Vorgänge,

die zwar den Schuldenstand verändern, das Defizit jedoch unberührt lassen (zur Überleitungsrechnung siehe z.B. Eurostat 2014d, S. 7).

5

66,2

60,7

2002

68,6

68,0

65,2

66,8

82,5

80,0

81,0

78,4

2010

2011

2012

2013

74,6

64,4

2003

2004

2005

2006

2007

Deutschland

2008

EU-28

2009

Euro-18

Abb. 1-2:

Staatsverschuldung der Bundesrepublik Deutschland gemäß

Maastricht-Vertrag zum 31.12. im Vergleich zu den EU-28 und

den Euro-18 (in Prozent des BIP)

Quelle:

Eigene Darstellung (Daten entnommen aus: Eurostat 2014b); die Euro-18 bezeichnen die 18 Mitglieder des Eurosystems zum 1.1.2014; die EU-28 sind die

28 Mitglieder der Europäischen Union zum 1.1.2014

Eine ähnlich kritische Lage ist im Hinblick auf die Maastricht-Vorgaben beim

Schuldenstand auch für einen Großteil der anderen Mitgliedsstaaten der EU zu

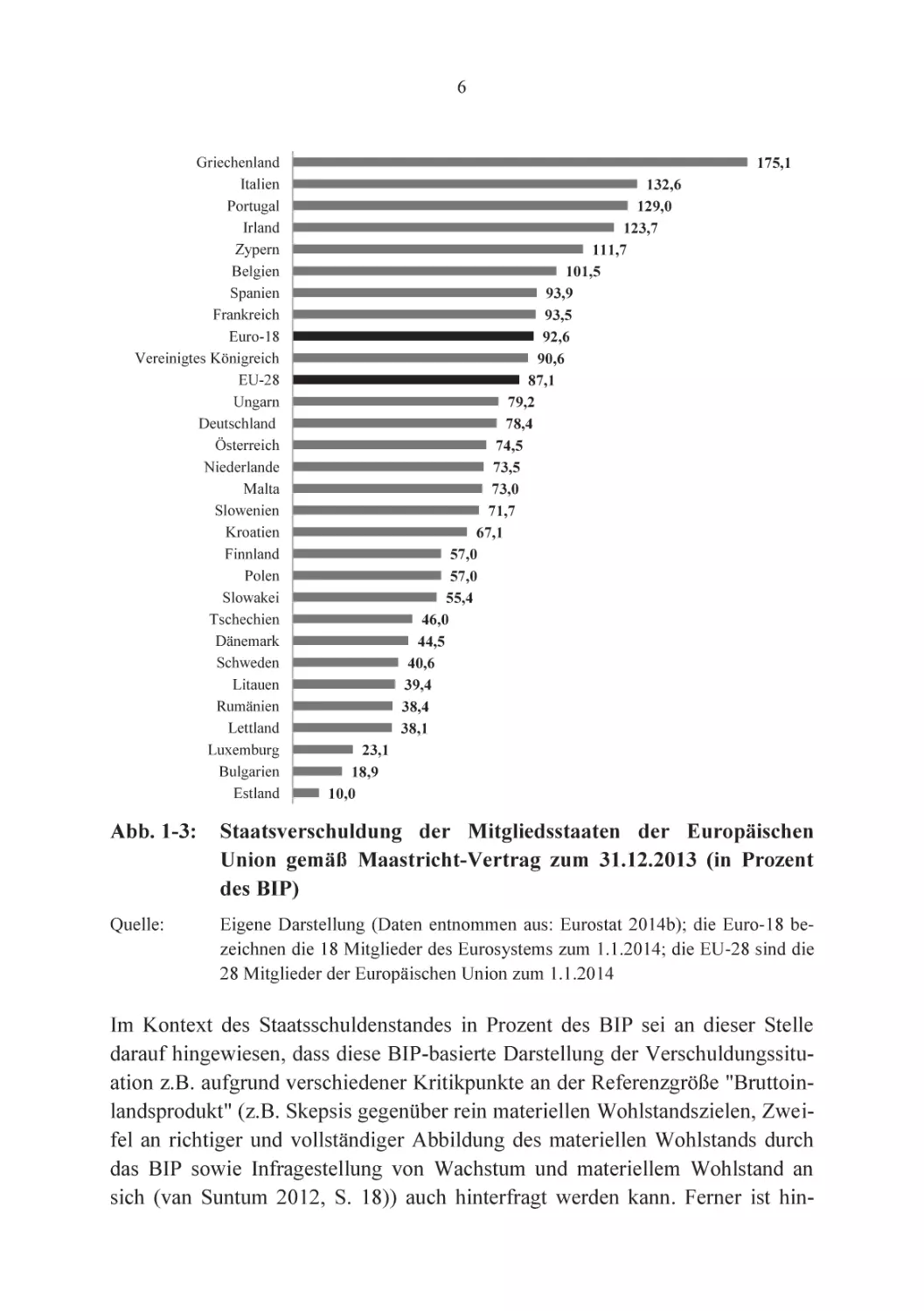

beobachten (siehe Abb. 1-3). So liegen nur zwölf von 28 EU-Mitgliedern unterhalb der 60-Prozent-Grenze. Dabei ist die Lage in den Mitgliedern der Eurozone

tendenziell kritischer als in den anderen EU-Mitgliedsstaaten. Die gemessen am

BIP am höchsten verschuldeten Mitglieder der Eurozone sind Griechenland, Italien, Portugal, Irland, Zypern und Belgien mit Schuldenständen von jeweils über

100 Prozent des BIP.

6

Griechenland

Italien

Portugal

Irland

Zypern

Belgien

Spanien

Frankreich

Euro-18

Vereinigtes Königreich

EU-28

Ungarn

Deutschland

Österreich

Niederlande

Malta

Slowenien

Kroatien

Finnland

Polen

Slowakei

Tschechien

Dänemark

Schweden

Litauen

Rumänien

Lettland

Luxemburg

Bulgarien

Estland

175,1

132,6

129,0

123,7

111,7

101,5

93,9

93,5

92,6

90,6

87,1

79,2

78,4

74,5

73,5

73,0

71,7

67,1

57,0

57,0

55,4

46,0

44,5

40,6

39,4

38,4

38,1

23,1

18,9

10,0

Abb. 1-3:

Staatsverschuldung der Mitgliedsstaaten der Europäischen

Union gemäß Maastricht-Vertrag zum 31.12.2013 (in Prozent

des BIP)

Quelle:

Eigene Darstellung (Daten entnommen aus: Eurostat 2014b); die Euro-18 bezeichnen die 18 Mitglieder des Eurosystems zum 1.1.2014; die EU-28 sind die

28 Mitglieder der Europäischen Union zum 1.1.2014

Im Kontext des Staatsschuldenstandes in Prozent des BIP sei an dieser Stelle

darauf hingewiesen, dass diese BIP-basierte Darstellung der Verschuldungssituation z.B. aufgrund verschiedener Kritikpunkte an der Referenzgröße "Bruttoinlandsprodukt" (z.B. Skepsis gegenüber rein materiellen Wohlstandszielen, Zweifel an richtiger und vollständiger Abbildung des materiellen Wohlstands durch

das BIP sowie Infragestellung von Wachstum und materiellem Wohlstand an

sich (van Suntum 2012, S. 18)) auch hinterfragt werden kann. Ferner ist hin-

7

sichtlich der BIP-basierten Schuldenquote darauf hinzuweisen, dass damit ein

Ertragspotenzial und eine vermeintliche Sicherheit suggeriert werden, die nicht

zwangsläufig vorhanden sein müssen. So hat beispielsweise der einstige "Musterschüler" Island seinen Schuldenstand im Zeitraum Ende 2007 bis Ende 2009

durch die Finanz- und Wirtschaftskrise und die damit einhergehende Verstaatlichung der Banken Glitnir, Landsbanki und Kaupthing von 28,5 Prozent des BIP

auf 87,8 Prozent des BIP erhöht (Hilgers/Burth 2012, S. 699).

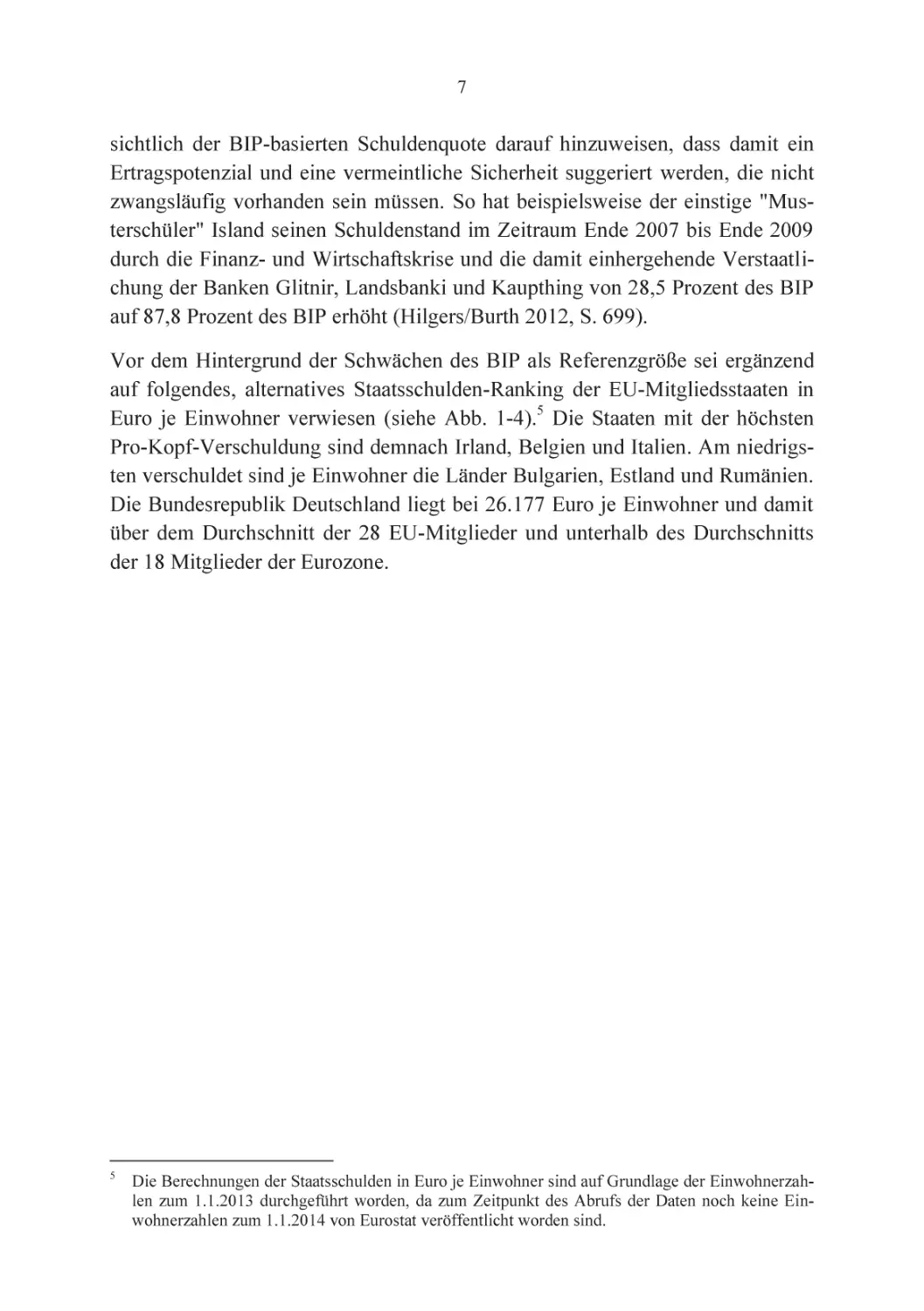

Vor dem Hintergrund der Schwächen des BIP als Referenzgröße sei ergänzend

auf folgendes, alternatives Staatsschulden-Ranking der EU-Mitgliedsstaaten in

Euro je Einwohner verwiesen (siehe Abb. 1-4).5 Die Staaten mit der höchsten

Pro-Kopf-Verschuldung sind demnach Irland, Belgien und Italien. Am niedrigsten verschuldet sind je Einwohner die Länder Bulgarien, Estland und Rumänien.

Die Bundesrepublik Deutschland liegt bei 26.177 Euro je Einwohner und damit

über dem Durchschnitt der 28 EU-Mitglieder und unterhalb des Durchschnitts

der 18 Mitglieder der Eurozone.

5

Die Berechnungen der Staatsschulden in Euro je Einwohner sind auf Grundlage der Einwohnerzahlen zum 1.1.2013 durchgeführt worden, da zum Zeitpunkt des Abrufs der Daten noch keine Einwohnerzahlen zum 1.1.2014 von Eurostat veröffentlicht worden sind.

8

Irland

Belgien

Italien

Frankreich

Griechenland

Österreich

Vereinigtes Königreich

Euro-18

Niederlande

Deutschland

EU-28

Zypern

Spanien

Portugal

Finnland

Dänemark

Luxemburg

Schweden

Malta

Slowenien

Ungarn

Slowakei

Kroatien

Tschechien

Polen

Litauen

Lettland

Rumänien

Estland

Bulgarien

44.199

34.687

34.669

29.358

28.809

27.604

27.426

26.569

26.402

26.177

22.450

21.299

20.559

20.370

20.306

19.785

19.573

17.420

12.443

12.292

7.837

7.388

6.774

6.200

5.825

4.591

4.384

2.697

1.397

1.034

Abb. 1-4:

Staatsverschuldung der Mitgliedsstaaten der Europäischen

Union gemäß Maastricht-Vertrag zum 31.12.2013 (in Euro je

Einwohner)

Quelle:

Eigene Darstellung (Daten entnommen aus: Eurostat 2014b; Eurostat 2014c);

die Euro-18 bezeichnen die 18 Mitglieder des Eurosystems zum 1.1.2014; die

EU-28 sind die 28 Mitglieder der Europäischen Union zum 1.1.2014

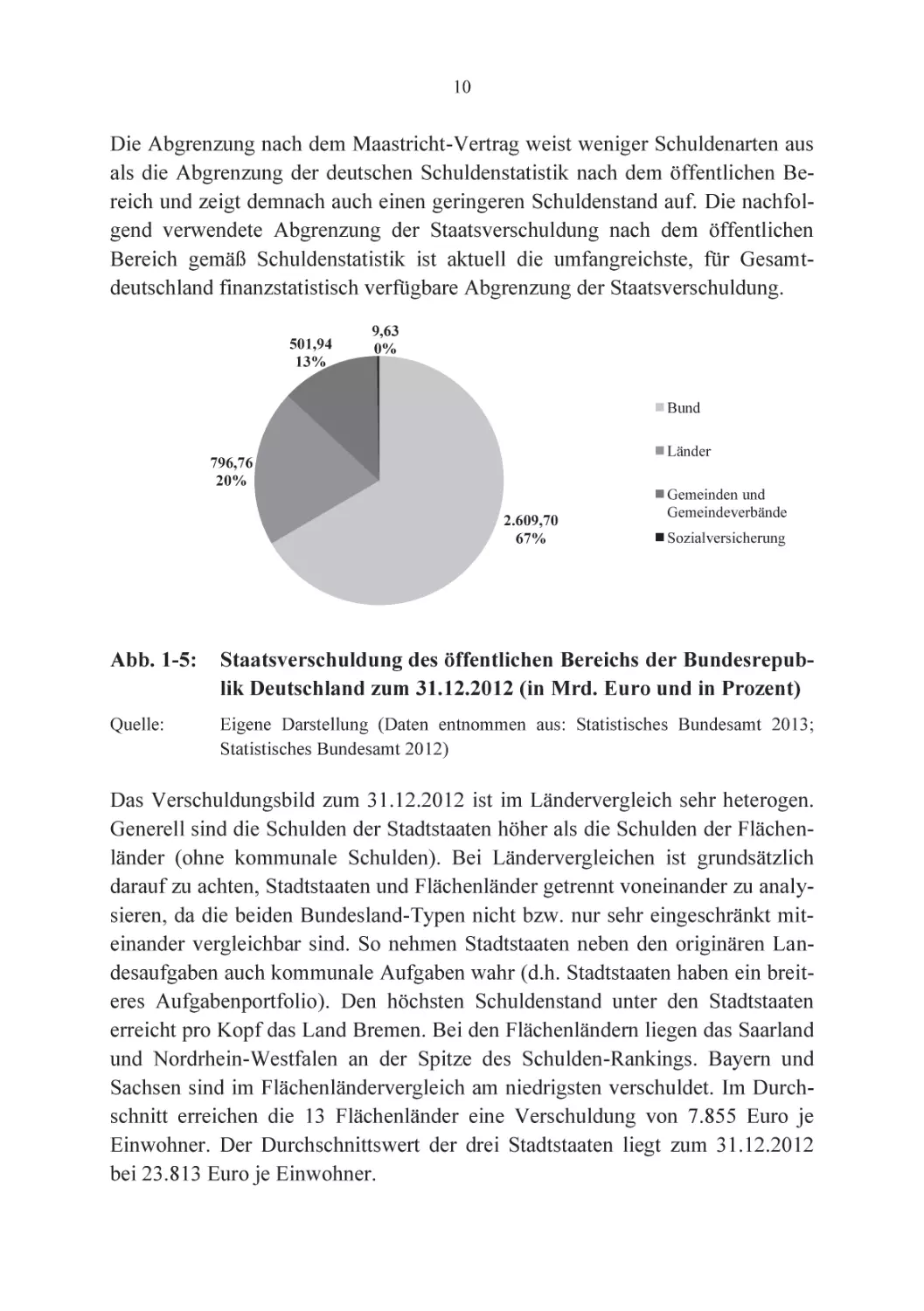

Beim Detailblick auf Deutschland zeigt sich ein heterogenes Bild der öffentlichen Verschuldung. So entfällt zum Stichtag 31.12.20126 der mit Abstand größte Teil der Verschuldung des öffentlichen Bereichs auf den Bund (67 Prozent),

während Länder und Kommunen zusammen etwa die Hälfte des Volumens der

6

Für Deutschland waren zum Zeitpunkt der Durchführung der Analyse noch keine Daten zum Stichtag 31.12.2013 (Schuldenstatistik 2013) vom Statistischen Bundesamt veröffentlicht worden. Im

Folgenden ist daher mit den Zahlen zum Stichtag 31.12.2012 (Schuldenstatistik 2012) gearbeitet

worden.

9

Bundesverschuldung erreichen (siehe Abb. 1-5).7 Die Verschuldung der gesetzlichen Sozialversicherungen ist in ihrem Gesamtvolumen vergleichsweise gering. Im Kontext der nachfolgenden Analysen zum Schuldenstand Deutschlands

sei darauf hingewiesen, dass sich die verwendete Abgrenzung von obiger Abgrenzung nach Maastricht-Vertrag unterscheidet. Zurückgegriffen wird auf die

Abgrenzung nach dem öffentlichen Bereich gemäß deutscher Schuldenstatistik8,

wobei die folgenden Schuldenarten einbezogen werden:

x Schulden beim nicht-öffentlichen Bereich9

x Schulden beim öffentlichen Bereich10

x Kreditähnliche Rechtsgeschäfte11 ohne ÖPP-Projekte (nur für Kernhaushalte12 und Extrahaushalte13)

7

8

9

10

11

12

13

Es ist darauf hinzuweisen, dass sich in der am 31.7.2013 vom Statistischen Bundesamt publizierten

Schuldenstatistik ein Zahlenfehler findet. Dort werden die Schulden der sonstigen Fonds, Einrichtungen und öffentlichen Unternehmen (FEUs) des Bundes beim nicht-öffentlichen Bereich zum

31.12.2012 mit 7.979,3 Mrd. Euro ausgewiesen, was keinen realistischen Wert für diese Schuldenposition darstellt. Ersatzweise ist bei den betreffenden Analysen daher der Vorjahreswert vom

31.12.2011 in Höhe von 459,6 Mrd. Euro genutzt worden.

Zu den methodischen Details zur Staatsverschuldung gemäß Schuldenstatistik sei auf Statistisches

Bundesamt (2013) und Burth/Gnädinger (2011) verwiesen.

Schulden beim nicht-öffentlichen Bereich sind Wertpapierschulden, Kredite und Kassenkredite, die

eine Einheit des öffentlichen Bereichs (z.B. der Bund) bei einem Kreditinstitut, dem sonstigen inländischen Bereich oder dem sonstigen ausländischen Bereich aufgenommen hat (Burth/Gnädinger

2011, S. 11 f.).

Schulden beim öffentlichen Bereich sind Kredite und Kassenkredite, die eine Einheit des öffentlichen Bereichs (z.B. eine Kommune) bei einer anderen Einheit des öffentlichen Bereichs (z.B. einem Bundesland) aufgenommen hat (Burth/Gnädinger 2011, S. 12).

Kreditähnliche Rechtsgeschäfte sind Zahlungsverpflichtungen, die einer Kreditaufnahme wirtschaftlich gleichkommen (z.B. Hypotheken-, Grund- und Rentenschulden, Restkaufgelder oder

Leasingverträge) (Burth/Gnädinger 2011, S. 12).

Als Kernhaushalte bezeichnet man die Haushalte der Kernverwaltungen von Bund, Ländern,

Kommunen und gesetzlicher Sozialversicherung (Burth/Gnädinger 2014g).

Extrahaushalte sind der Teil der öffentlichen Auslagerungen, der dem sog. Staatssektor zuzurechnen ist (z.B. öffentliche Hochschulen, ausgegliederte statistische Ämter). Extrahaushalte sind dem

Staatssektor zuzuordnen, sofern sie öffentlich kontrolliert und finanziert werden (öffentliche institutionelle Einheiten in der Form von Nichtmarktproduzenten). Ebenso unter die Extrahaushalte fallen Marktproduzenten, wenn sie überwiegend (mehr als 80 Prozent) für den Kernhaushalt tätig

sind.

Die Extrahaushalte sind abzugrenzen von den sonstigen öffentlichen Fonds, Einrichtungen und

Unternehmen (sonstige FEUs). Dieser Typus der öffentlichen Auslagerungen zeichnet sich dadurch

aus, dass die öffentliche Beteiligung hinsichtlich Nennkapital oder Stimmrecht bei über 50 Prozent

liegt und es sich um Marktproduzenten handelt. Von einem Marktproduzenten wird gesprochen,

wenn der Eigenfinanzierungsanteil größer als 50 Prozent ist. Nicht zu den sonstigen FEUs gehören

Marktproduzenten, die überwiegend (mehr als 80 Prozent) für den Kernhaushalt tätig sind. Beispiele für sonstige FEUs sind Krankenhäuser, ÖPNV-Unternehmen sowie Ver- und Entsorgungsunternehmen. Kern- und Extrahaushalte bilden zusammen den sog. öffentlichen Gesamthaushalt. Die

Gesamtheit aus Kernhaushalten, Extrahaushalten und sonstigen FEUs bezeichnet man als sog. öffentlichen Bereich (Burth/Gnädinger 2014f).

10

Die Abgrenzung nach dem Maastricht-Vertrag weist weniger Schuldenarten aus

als die Abgrenzung der deutschen Schuldenstatistik nach dem öffentlichen Bereich und zeigt demnach auch einen geringeren Schuldenstand auf. Die nachfolgend verwendete Abgrenzung der Staatsverschuldung nach dem öffentlichen

Bereich gemäß Schuldenstatistik ist aktuell die umfangreichste, für Gesamtdeutschland finanzstatistisch verfügbare Abgrenzung der Staatsverschuldung.

501,94

13%

9,63

0%

Bund

Länder

796,76

20%

2.609,70

67%

Gemeinden und

Gemeindeverbände

Sozialversicherung

Abb. 1-5:

Staatsverschuldung des öffentlichen Bereichs der Bundesrepublik Deutschland zum 31.12.2012 (in Mrd. Euro und in Prozent)

Quelle:

Eigene Darstellung (Daten entnommen aus: Statistisches Bundesamt 2013;

Statistisches Bundesamt 2012)

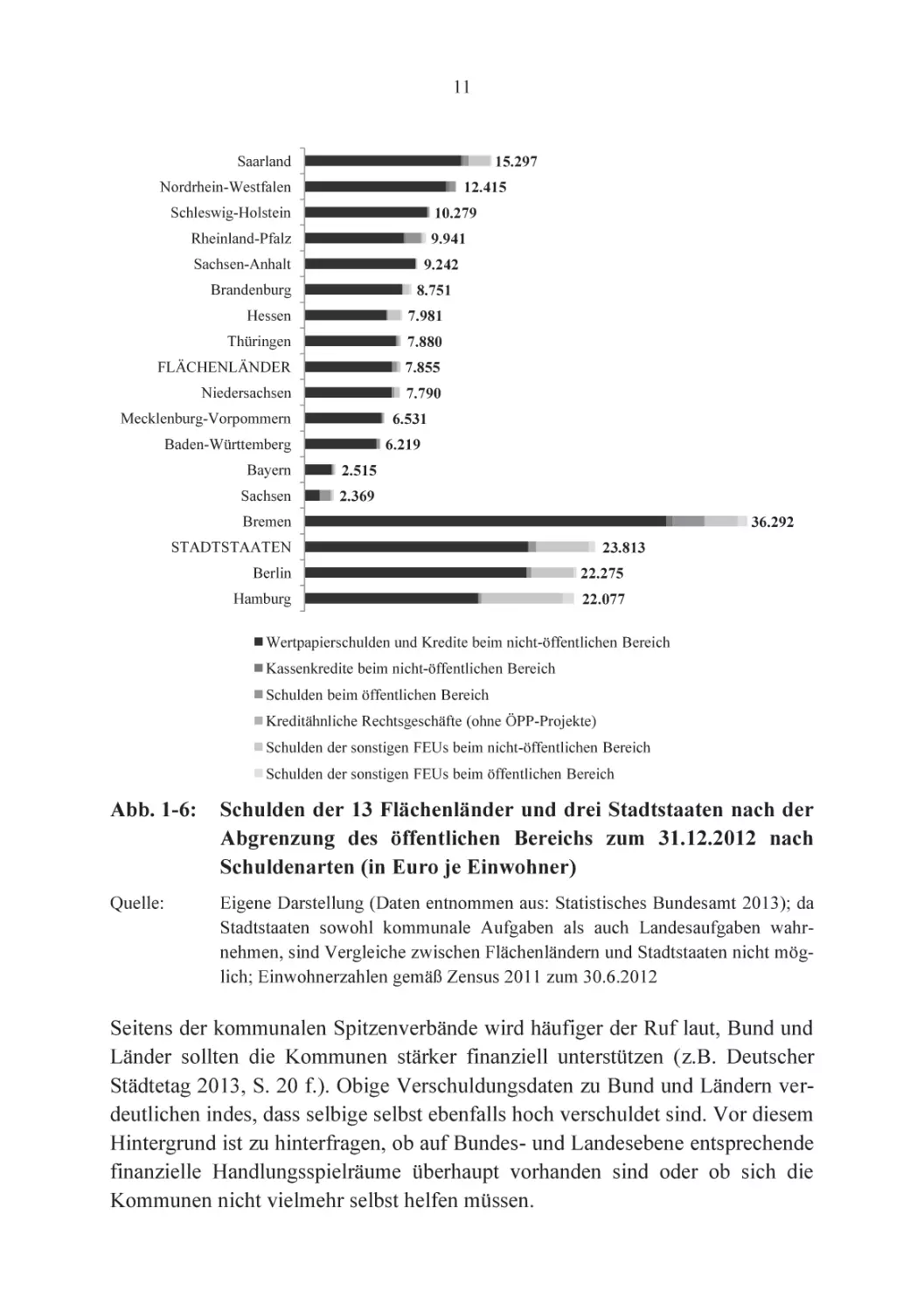

Das Verschuldungsbild zum 31.12.2012 ist im Ländervergleich sehr heterogen.

Generell sind die Schulden der Stadtstaaten höher als die Schulden der Flächenländer (ohne kommunale Schulden). Bei Ländervergleichen ist grundsätzlich

darauf zu achten, Stadtstaaten und Flächenländer getrennt voneinander zu analysieren, da die beiden Bundesland-Typen nicht bzw. nur sehr eingeschränkt miteinander vergleichbar sind. So nehmen Stadtstaaten neben den originären Landesaufgaben auch kommunale Aufgaben wahr (d.h. Stadtstaaten haben ein breiteres Aufgabenportfolio). Den höchsten Schuldenstand unter den Stadtstaaten

erreicht pro Kopf das Land Bremen. Bei den Flächenländern liegen das Saarland

und Nordrhein-Westfalen an der Spitze des Schulden-Rankings. Bayern und

Sachsen sind im Flächenländervergleich am niedrigsten verschuldet. Im Durchschnitt erreichen die 13 Flächenländer eine Verschuldung von 7.855 Euro je

Einwohner. Der Durchschnittswert der drei Stadtstaaten liegt zum 31.12.2012

bei 23.813 Euro je Einwohner.

11

Saarland

15.297

Nordrhein-Westfalen

12.415

Schleswig-Holstein

10.279

Rheinland-Pfalz

9.941

Sachsen-Anhalt

9.242

Brandenburg

8.751

Hessen

7.981

Thüringen

7.880

FLÄCHENLÄNDER

7.855

Niedersachsen

7.790

Mecklenburg-Vorpommern

6.531

Baden-Württemberg

6.219

Bayern

2.515

Sachsen

2.369

Bremen

36.292

STADTSTAATEN

23.813

Berlin

22.275

Hamburg

22.077

Wertpapierschulden und Kredite beim nicht-öffentlichen Bereich

Kassenkredite beim nicht-öffentlichen Bereich

Schulden beim öffentlichen Bereich

Kreditähnliche Rechtsgeschäfte (ohne ÖPP-Projekte)

Schulden der sonstigen FEUs beim nicht-öffentlichen Bereich

Schulden der sonstigen FEUs beim öffentlichen Bereich

Abb. 1-6:

Schulden der 13 Flächenländer und drei Stadtstaaten nach der

Abgrenzung des öffentlichen Bereichs zum 31.12.2012 nach

Schuldenarten (in Euro je Einwohner)

Quelle:

Eigene Darstellung (Daten entnommen aus: Statistisches Bundesamt 2013); da

Stadtstaaten sowohl kommunale Aufgaben als auch Landesaufgaben wahrnehmen, sind Vergleiche zwischen Flächenländern und Stadtstaaten nicht möglich; Einwohnerzahlen gemäß Zensus 2011 zum 30.6.2012

Seitens der kommunalen Spitzenverbände wird häufiger der Ruf laut, Bund und

Länder sollten die Kommunen stärker finanziell unterstützen (z.B. Deutscher

Städtetag 2013, S. 20 f.). Obige Verschuldungsdaten zu Bund und Ländern verdeutlichen indes, dass selbige selbst ebenfalls hoch verschuldet sind. Vor diesem

Hintergrund ist zu hinterfragen, ob auf Bundes- und Landesebene entsprechende

finanzielle Handlungsspielräume überhaupt vorhanden sind oder ob sich die

Kommunen nicht vielmehr selbst helfen müssen.

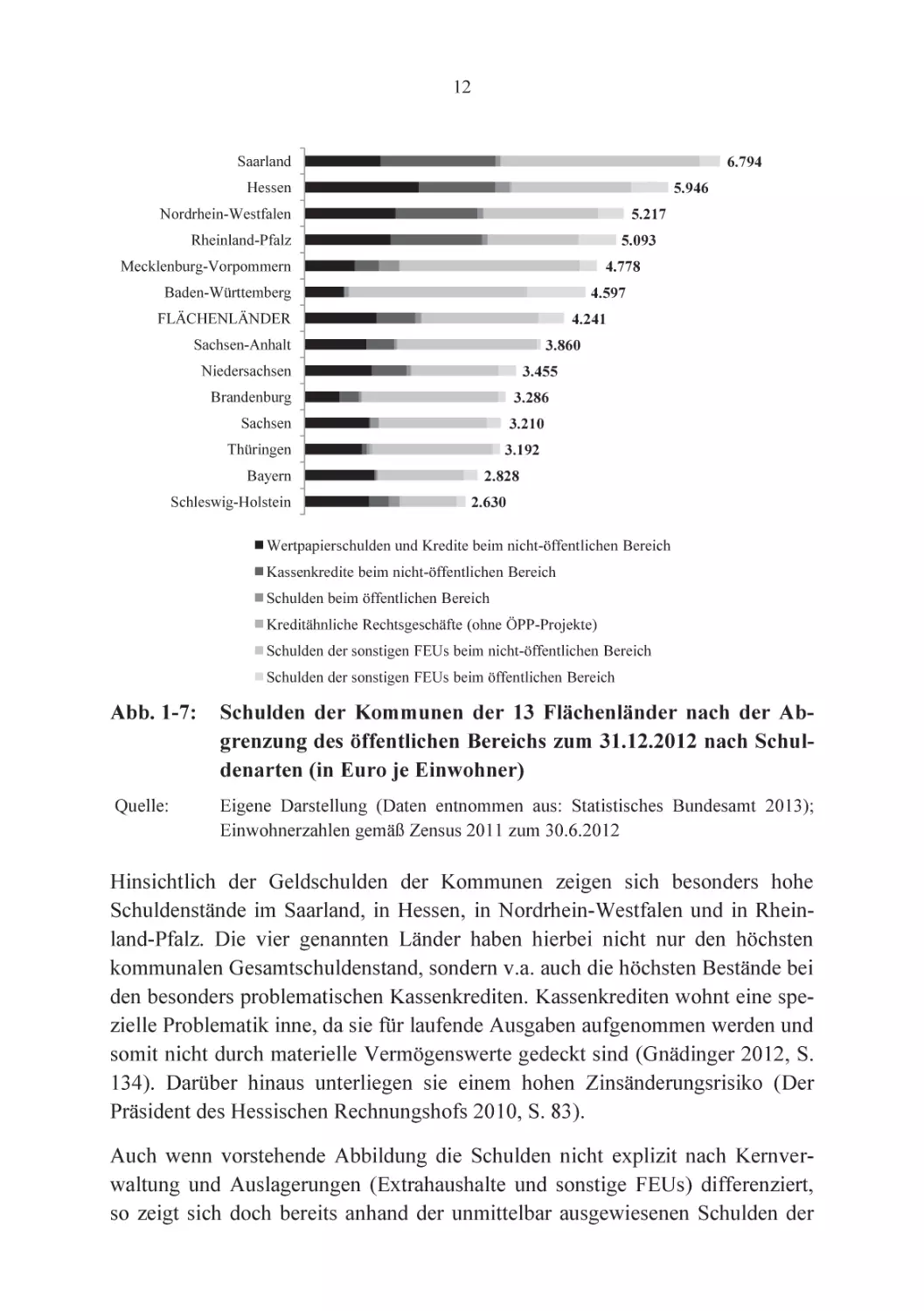

12

Saarland

6.794

Hessen

5.946

Nordrhein-Westfalen

5.217

Rheinland-Pfalz

5.093

Mecklenburg-Vorpommern

4.778

Baden-Württemberg

4.597

FLÄCHENLÄNDER

4.241

Sachsen-Anhalt

3.860

Niedersachsen

3.455

Brandenburg

3.286

Sachsen

3.210

Thüringen

3.192

Bayern

Schleswig-Holstein

2.828

2.630

Wertpapierschulden und Kredite beim nicht-öffentlichen Bereich

Kassenkredite beim nicht-öffentlichen Bereich

Schulden beim öffentlichen Bereich

Kreditähnliche Rechtsgeschäfte (ohne ÖPP-Projekte)

Schulden der sonstigen FEUs beim nicht-öffentlichen Bereich

Schulden der sonstigen FEUs beim öffentlichen Bereich

Abb. 1-7:

Schulden der Kommunen der 13 Flächenländer nach der Abgrenzung des öffentlichen Bereichs zum 31.12.2012 nach Schuldenarten (in Euro je Einwohner)

Quelle:

Eigene Darstellung (Daten entnommen aus: Statistisches Bundesamt 2013);

Einwohnerzahlen gemäß Zensus 2011 zum 30.6.2012

Hinsichtlich der Geldschulden der Kommunen zeigen sich besonders hohe

Schuldenstände im Saarland, in Hessen, in Nordrhein-Westfalen und in Rheinland-Pfalz. Die vier genannten Länder haben hierbei nicht nur den höchsten

kommunalen Gesamtschuldenstand, sondern v.a. auch die höchsten Bestände bei

den besonders problematischen Kassenkrediten. Kassenkrediten wohnt eine spezielle Problematik inne, da sie für laufende Ausgaben aufgenommen werden und

somit nicht durch materielle Vermögenswerte gedeckt sind (Gnädinger 2012, S.

134). Darüber hinaus unterliegen sie einem hohen Zinsänderungsrisiko (Der

Präsident des Hessischen Rechnungshofs 2010, S. 83).

Auch wenn vorstehende Abbildung die Schulden nicht explizit nach Kernverwaltung und Auslagerungen (Extrahaushalte und sonstige FEUs) differenziert,

so zeigt sich doch bereits anhand der unmittelbar ausgewiesenen Schulden der

13

sonstigen FEUs, dass ein großer Teil der Kommunalverschuldung nicht im

Kernhaushalt, sondern in den Auslagerungen liegt. Zu einem ähnlichen Schluss

kommen auch Burth et al. (2013, S. 131). Besonders augenfällig ist der Anteil

der ausgelagerten Schulden in Baden-Württemberg. In Baden-Württemberg ist

ein sehr großer Teil (84,1 Prozent) der Kommunalschulden in den sonstigen

FEUs zu verorten.

Zu beachten ist im Kontext der vorstehenden Analysen, dass jeweils die Finanzen der Kommunen eines Flächenlandes als Ganzes betrachtet worden sind.

Heterogenitäten innerhalb der Länder werden damit nicht aufgezeigt. Gleichwohl bestehen eben diese Unterschiede innerhalb der Länder. So gibt es innerhalb der Länder beide Extreme: gering verschuldete oder sogar schuldenfreie

Kommunen14 einerseits und hoch verschuldete Kommunen andererseits. Zu

schuldenfreien Kommunen in Deutschland sei im Detail auf Gnädinger (2010)

und Gnädinger (2012) verwiesen.

Im Ergebnis der vorstehenden Analysen kann dennoch bereits gezeigt werden,

dass es in vielen Kommunen einer Haushaltskonsolidierung bedarf, die die bestehenden Defizite abbaut bzw. künftige Defizite verhindert, um so die bestehenden Schulden auf ein tragfähiges Niveau15 zu reduzieren.

1.3 Typologie der öffentlichen Verschuldung und Auswirkungen auf den (doppischen) Haushaltsausgleich

Die in Abschnitt 1.2 analysierten statistischen Daten zur Staatsverschuldung

spiegeln nur einen Teil der öffentlichen Gesamtverschuldung wider. So deckt

die Schuldenstatistik des Statistischen Bundesamtes nur die Geldschulden der

Kernverwaltungen und einiger Auslagerungen (Extrahaushalte und sonstige öffentliche Fonds, Einrichtungen und Unternehmen) ab. Weitere öffentliche

Schuldenarten (z.B. Rückstellungen) bleiben außen vor. Eine Konsolidierung

der Kernverwaltung mit ihren Auslagerungen wird nicht vorgenommen. Mithin

ist die öffentliche Verschuldung damit schuldenstatistisch untererfasst.

14

15

Zum Stichtag 31.12.2008 waren unter Berücksichtigung der Kassenkredite der Kernhaushalte, der

fundierten Schulden der Kernhaushalte, der kreditähnlichen Rechtsgeschäfte der Kernhaushalte und

der Schulden der rechtlich unselbstständigen Eigenbetriebe 2.382 von 13.436 Kommunen in

Deutschland faktisch schuldenfrei. Hierunter waren keine kreisfreien Städte und ein Landkreis

(Landkreis Südwestpfalz in Rheinland-Pfalz) (Gnädinger 2010).

Im Sinne eines dauerhaften Erreichens des Haushaltsausgleichs (in ordentlichen Erträgen und ordentlichen Aufwendungen).

14

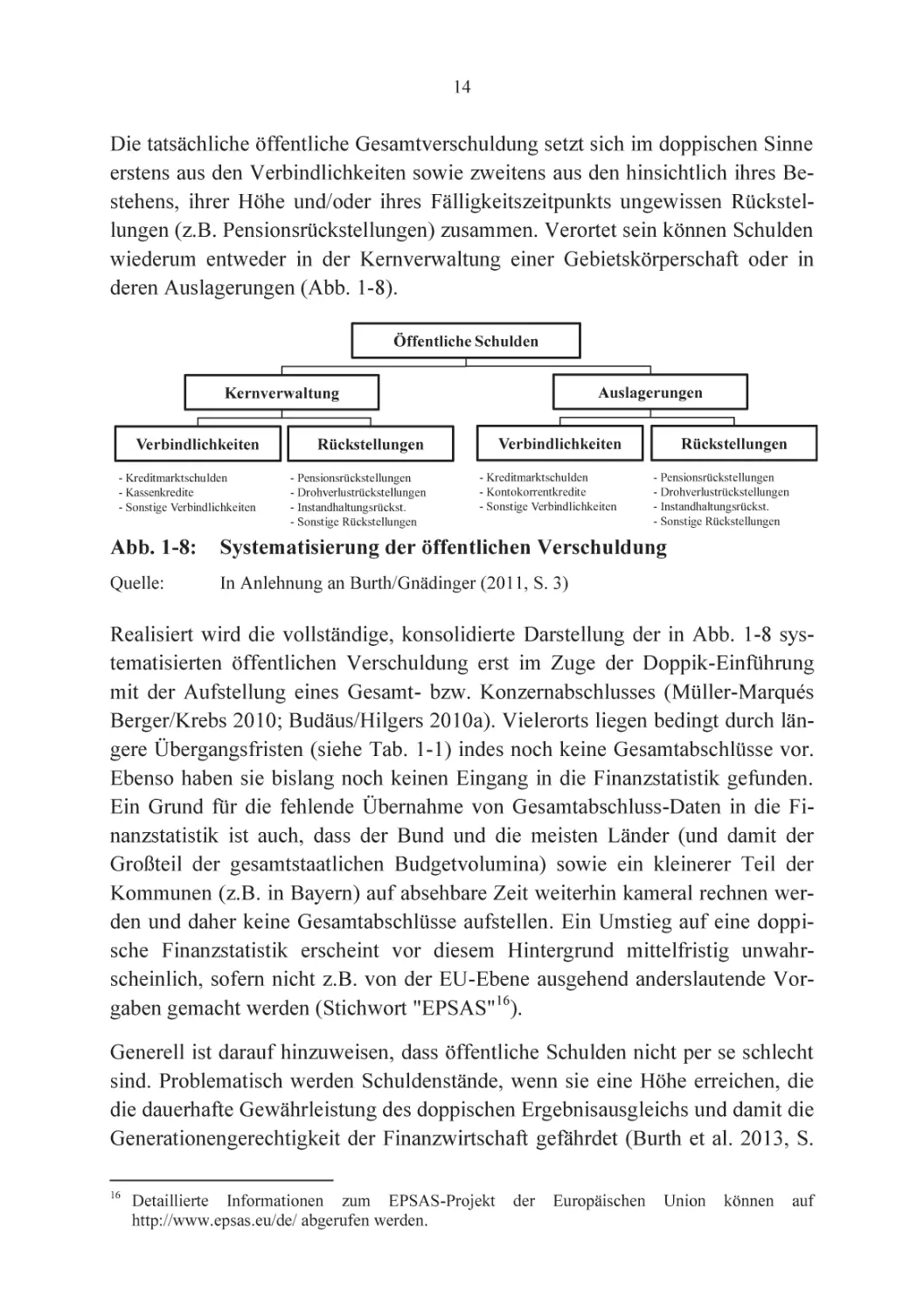

Die tatsächliche öffentliche Gesamtverschuldung setzt sich im doppischen Sinne

erstens aus den Verbindlichkeiten sowie zweitens aus den hinsichtlich ihres Bestehens, ihrer Höhe und/oder ihres Fälligkeitszeitpunkts ungewissen Rückstellungen (z.B. Pensionsrückstellungen) zusammen. Verortet sein können Schulden

wiederum entweder in der Kernverwaltung einer Gebietskörperschaft oder in

deren Auslagerungen (Abb. 1-8).

Öffentliche Schulden

Auslagerungen

Kernverwaltung

Verbindlichkeiten

- Kreditmarktschulden

- Kassenkredite

- Sonstige Verbindlichkeiten

Verbindlichkeiten

Rückstellungen

- Pensionsrückstellungen

- Drohverlustrückstellungen

- Instandhaltungsrückst.

- Sonstige Rückstellungen

- Kreditmarktschulden

- Kontokorrentkredite

- Sonstige Verbindlichkeiten

Rückstellungen

- Pensionsrückstellungen

- Drohverlustrückstellungen

- Instandhaltungsrückst.

- Sonstige Rückstellungen

Abb. 1-8:

Systematisierung der öffentlichen Verschuldung

Quelle:

In Anlehnung an Burth/Gnädinger (2011, S. 3)

Realisiert wird die vollständige, konsolidierte Darstellung der in Abb. 1-8 systematisierten öffentlichen Verschuldung erst im Zuge der Doppik-Einführung

mit der Aufstellung eines Gesamt- bzw. Konzernabschlusses (Müller-Marqués

Berger/Krebs 2010; Budäus/Hilgers 2010a). Vielerorts liegen bedingt durch längere Übergangsfristen (siehe Tab. 1-1) indes noch keine Gesamtabschlüsse vor.

Ebenso haben sie bislang noch keinen Eingang in die Finanzstatistik gefunden.

Ein Grund für die fehlende Übernahme von Gesamtabschluss-Daten in die Finanzstatistik ist auch, dass der Bund und die meisten Länder (und damit der

Großteil der gesamtstaatlichen Budgetvolumina) sowie ein kleinerer Teil der

Kommunen (z.B. in Bayern) auf absehbare Zeit weiterhin kameral rechnen werden und daher keine Gesamtabschlüsse aufstellen. Ein Umstieg auf eine doppische Finanzstatistik erscheint vor diesem Hintergrund mittelfristig unwahrscheinlich, sofern nicht z.B. von der EU-Ebene ausgehend anderslautende Vorgaben gemacht werden (Stichwort "EPSAS"16).

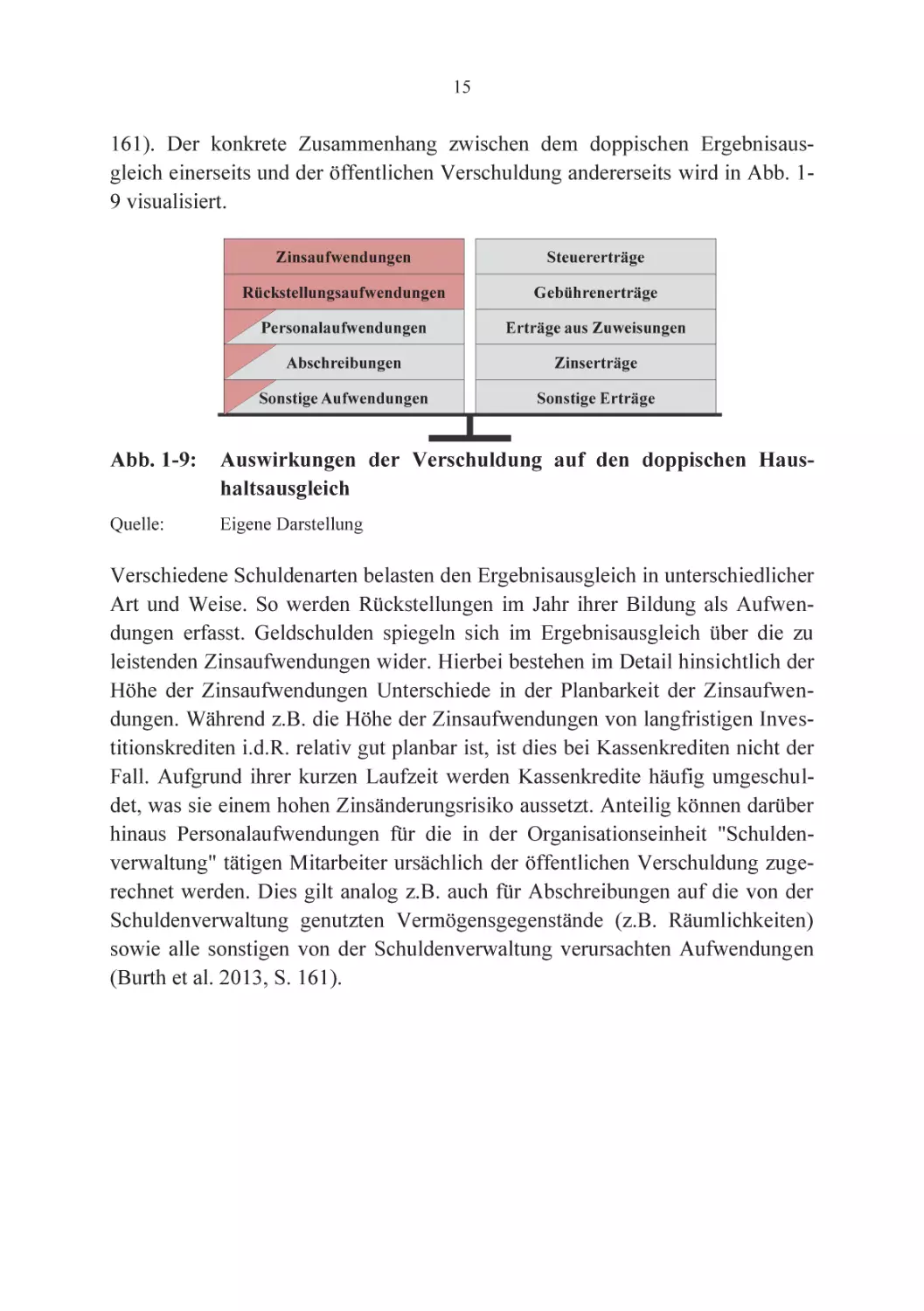

Generell ist darauf hinzuweisen, dass öffentliche Schulden nicht per se schlecht

sind. Problematisch werden Schuldenstände, wenn sie eine Höhe erreichen, die

die dauerhafte Gewährleistung des doppischen Ergebnisausgleichs und damit die

Generationengerechtigkeit der Finanzwirtschaft gefährdet (Burth et al. 2013, S.

16

Detaillierte Informationen zum EPSAS-Projekt

http://www.epsas.eu/de/ abgerufen werden.

der

Europäischen

Union

können

auf

15

161). Der konkrete Zusammenhang zwischen dem doppischen Ergebnisausgleich einerseits und der öffentlichen Verschuldung andererseits wird in Abb. 19 visualisiert.

Zinsaufwendungen

Steuererträge

Rückstellungsaufwendungen

Gebührenerträge

Personalaufwendungen

Erträge aus Zuweisungen

Abschreibungen

Zinserträge

Sonstige Aufwendungen

Sonstige Erträge

Abb. 1-9:

Auswirkungen der Verschuldung auf den doppischen Haushaltsausgleich

Quelle:

Eigene Darstellung

Verschiedene Schuldenarten belasten den Ergebnisausgleich in unterschiedlicher

Art und Weise. So werden Rückstellungen im Jahr ihrer Bildung als Aufwendungen erfasst. Geldschulden spiegeln sich im Ergebnisausgleich über die zu

leistenden Zinsaufwendungen wider. Hierbei bestehen im Detail hinsichtlich der

Höhe der Zinsaufwendungen Unterschiede in der Planbarkeit der Zinsaufwendungen. Während z.B. die Höhe der Zinsaufwendungen von langfristigen Investitionskrediten i.d.R. relativ gut planbar ist, ist dies bei Kassenkrediten nicht der

Fall. Aufgrund ihrer kurzen Laufzeit werden Kassenkredite häufig umgeschuldet, was sie einem hohen Zinsänderungsrisiko aussetzt. Anteilig können darüber

hinaus Personalaufwendungen für die in der Organisationseinheit "Schuldenverwaltung" tätigen Mitarbeiter ursächlich der öffentlichen Verschuldung zugerechnet werden. Dies gilt analog z.B. auch für Abschreibungen auf die von der

Schuldenverwaltung genutzten Vermögensgegenstände (z.B. Räumlichkeiten)

sowie alle sonstigen von der Schuldenverwaltung verursachten Aufwendungen

(Burth et al. 2013, S. 161).

16

1.4 Die Kameralistik als eine Ursache der Verschuldungsproblematik

Als eine Ursache für die in Abschnitt 1.2 beschriebene Verschuldungslage benennen mehrere Autoren das traditionelle, kamerale Haushalts- und Rechnungswesen. So postulieren beispielsweise die Autoren der Hamburger Thesen

(Berens et al. 2007), dass die politischen Mandatsträger und die Verwaltungsmitarbeiter ihre Entscheidungen in der Kameralistik auf der Grundlage eines unzulänglichen Planungs- und Informationssystems treffen. Dieses kamerale Planungs- und Informationssystem hat nach Ansicht der Autoren wesentlich dazu

beigetragen, dass sich der Stand der öffentlichen Verschuldung kontinuierlich

mit steigender Tendenz erhöht hat (Berens et al. 2007, S. 3). Eng verknüpft

hiermit ist die Problematik, dass die Kameralistik nur explizite Schulden (v.a.

Geldschulden) ausweist, implizite Schulden (z.B. Rückstellungen für Pensionsverpflichtungen) jedoch ausblendet (Berens et al. 2007, S. 3).

Bei der traditionellen Kameralistik handelt es sich um ein Haushalts- und Rechnungswesen, das auf dem Geldverbrauchskonzept basiert und somit lediglich

Einnahmen und Ausgaben, nicht jedoch Ressourcenverbräuche periodengerecht

erfasst (Burth/Gnädinger 2014a). Die in der Kameralistik nicht realisierbare, periodengerechte Gegenüberstellung von Ressourcenverbrauch und Ressourcenaufkommen ist wichtig für die Frage nach der Beurteilung der Generationengerechtigkeit der Haushaltspolitik. So gilt eine Haushaltspolitik als generationengerecht, sofern das Ressourcenaufkommen in der entsprechenden Periode (z.B.

Haushaltsjahr) ausreicht, um den Ressourcenverbrauch dieser Periode zu decken

(Burth et al. 2013, S. 163). Da der Ressourcenverbrauch und das Ressourcenaufkommen in der traditionellen Kameralistik nicht periodengerecht erfasst werden, ist es in der Kameralistik nicht möglich, zu beurteilen, ob in einer Periode

auf Kosten künftiger Generationen gewirtschaftet worden ist. Transparent wird

die Generationengerechtigkeit der Haushaltswirtschaft erst in der Doppik über

den (ordentlichen) Ergebnisausgleich, d.h. den Ausgleich von (ordentlichen) Erträgen (Ressourcenaufkommen) und (ordentlichen) Aufwendungen (Ressourcenverbrauch) (Burth et al. 2013, S. 156 ff.).

Ein weiteres Kernproblem der Kameralistik besteht darin, dass sie, wie bereits

zuvor erwähnt, die öffentliche Verschuldung nicht vollständig erfasst (nur explizite (Geld-)Schulden). So werden implizite Schulden, wie z.B. Rückstellungen

(z.B. Pensionsrückstellung, Drohverlustrückstellungen), nicht abgebildet

(Burth/Gnädinger 2014a). Auch die Finanzstatistik (z.B. Schuldenstatistik) ba-

17

siert noch auf kameralen Daten. Darüber hinaus erfolgt in der Kameralistik keine Konsolidierung der Finanzdaten der Kernverwaltung mit den Finanzdaten der

Auslagerungen (z.B. kommunale Versorgungsunternehmen) im Sinne eines Gesamt- bzw. Konzernabschlusses (Burth et al. 2013, S. 202). Die Kameralistik

macht es damit einfacher als z.B. die Doppik, Schulden in Auslagerungen zu

verstecken (Burth et al. 2013, S. 133). Im Ergebnis ist daher festzuhalten, dass

die öffentliche Verschuldung in der Kameralistik - und damit auch in der Finanzstatistik - untererfasst ist und folglich zu niedrig ausgewiesen wird. Dies

kann - ebenso wie im Kontext der zuvor beschriebenen Ressourcenverbrauchsproblematik - Fehlsteuerungen der kommunalen Entscheidungsträger in haushalts- und finanzpolitischen Fragen (z.B. auch in der Schuldenpolitik) zur Folge

haben.

1.5 Haushaltsrechtsreformen in Deutschland: Die kommunale Doppik

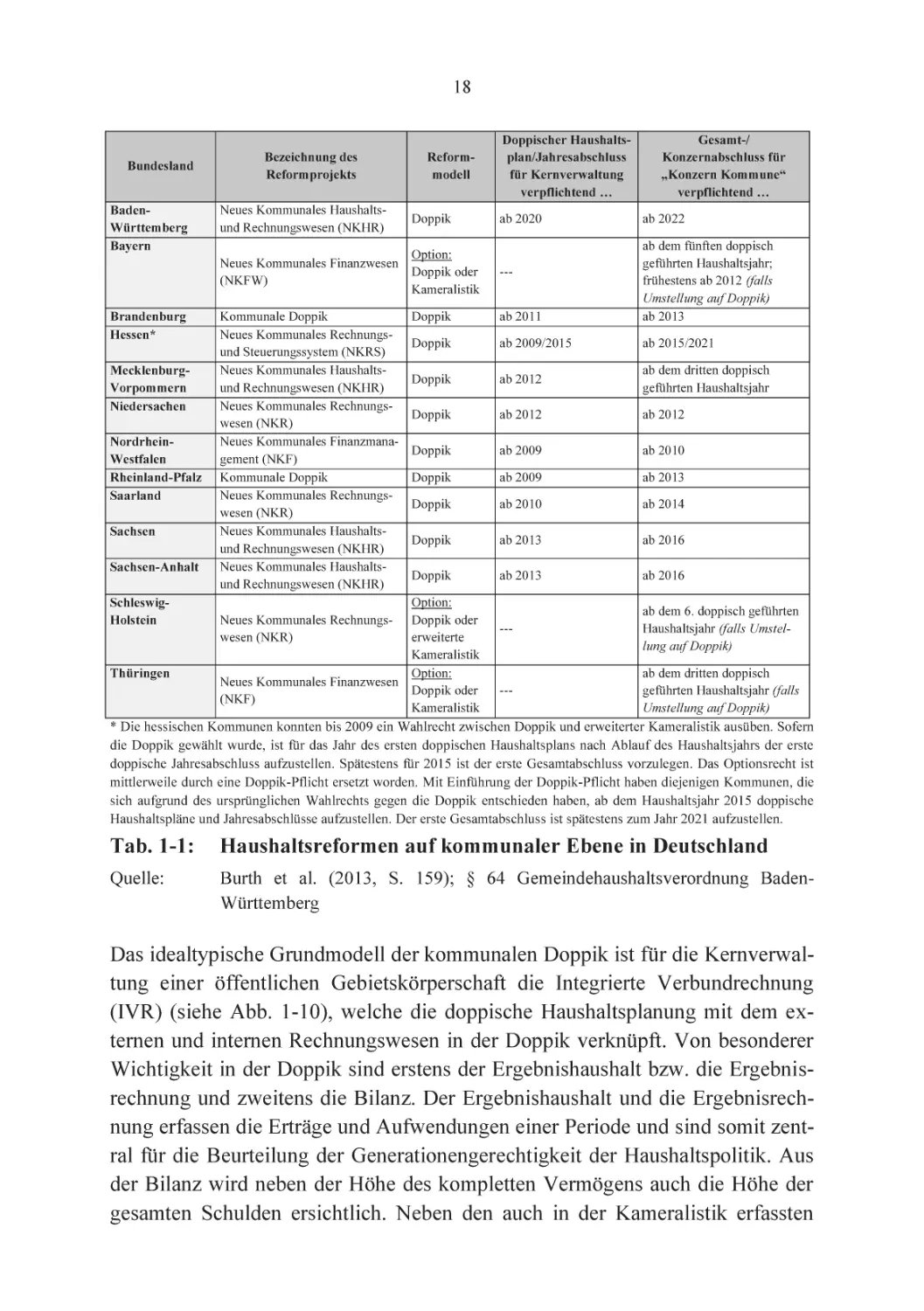

Die Mängel der traditionellen Kameralistik haben die Landesgesetzgeber dazu

veranlasst, das kommunale Haushaltsrecht grundlegend von der Kameralistik

hin zur Doppik zu reformieren. Den Startpunkt der Reformbewegung haben

hierbei v.a. die Beschlüsse der Innenministerkonferenz aus dem Jahr 2003 markiert (IMK 2003a; IMK 2003b; IMK 2003c). Im Ländervergleich ist zwar festzustellen, dass nicht alle Länder ihren Kommunen die Doppik verpflichtend vorschreiben - gleichwohl ermöglicht zumindest jedes Flächenland seinen Kommunen die Doppik-Umstellung (Burth et al. 2013, S. 158). Die Umstellungsfristen,

sowohl im Hinblick auf die verpflichtende Doppik-Umstellung (für den Kernhaushalt und den Konzern) als auch im Hinblick auf die Ausübung des DoppikOptionsrechts, unterscheiden sich von Bundesland zu Bundesland (siehe Tab. 11).

18

Bundesland

BadenWürttemberg

Bayern

Brandenburg

Hessen*

MecklenburgVorpommern

Niedersachen

NordrheinWestfalen

Rheinland-Pfalz

Saarland

Sachsen

Sachsen-Anhalt

SchleswigHolstein

Thüringen

Bezeichnung des

Reformprojekts

Neues Kommunales Haushaltsund Rechnungswesen (NKHR)

Reformmodell

Doppik

ab 2020

Gesamt-/

Konzernabschluss für

„Konzern Kommune“

verpflichtend …

ab 2022

Doppik

ab 2011

ab dem fünften doppisch

geführten Haushaltsjahr;

frühestens ab 2012 (falls

Umstellung auf Doppik)

ab 2013

Doppik

ab 2009/2015

ab 2015/2021

Doppik

ab 2012

ab dem dritten doppisch

geführten Haushaltsjahr

Doppik

ab 2012

ab 2012

Doppik

ab 2009

ab 2010

Doppik

ab 2009

ab 2013

Doppik

ab 2010

ab 2014

Doppik

ab 2013

ab 2016

Doppik

ab 2013

ab 2016

---

ab dem 6. doppisch geführten

Haushaltsjahr (falls Umstellung auf Doppik)

---

ab dem dritten doppisch

geführten Haushaltsjahr (falls

Umstellung auf Doppik)

Option:

Neues Kommunales Finanzwesen

Doppik oder

(NKFW)

Kameralistik

Kommunale Doppik

Neues Kommunales Rechnungsund Steuerungssystem (NKRS)

Neues Kommunales Haushaltsund Rechnungswesen (NKHR)

Neues Kommunales Rechnungswesen (NKR)

Neues Kommunales Finanzmanagement (NKF)

Kommunale Doppik

Neues Kommunales Rechnungswesen (NKR)

Neues Kommunales Haushaltsund Rechnungswesen (NKHR)

Neues Kommunales Haushaltsund Rechnungswesen (NKHR)

Doppischer Haushaltsplan/Jahresabschluss

für Kernverwaltung

verpflichtend …

Option:

Neues Kommunales Rechnungs- Doppik oder

wesen (NKR)

erweiterte

Kameralistik

Option:

Neues Kommunales Finanzwesen

Doppik oder

(NKF)

Kameralistik

---

* Die hessischen Kommunen konnten bis 2009 ein Wahlrecht zwischen Doppik und erweiterter Kameralistik ausüben. Sofern

die Doppik gewählt wurde, ist für das Jahr des ersten doppischen Haushaltsplans nach Ablauf des Haushaltsjahrs der erste

doppische Jahresabschluss aufzustellen. Spätestens für 2015 ist der erste Gesamtabschluss vorzulegen. Das Optionsrecht ist

mittlerweile durch eine Doppik-Pflicht ersetzt worden. Mit Einführung der Doppik-Pflicht haben diejenigen Kommunen, die

sich aufgrund des ursprünglichen Wahlrechts gegen die Doppik entschieden haben, ab dem Haushaltsjahr 2015 doppische

Haushaltspläne und Jahresabschlüsse aufzustellen. Der erste Gesamtabschluss ist spätestens zum Jahr 2021 aufzustellen.

Tab. 1-1:

Haushaltsreformen auf kommunaler Ebene in Deutschland

Quelle:

Burth et al. (2013, S. 159); § 64 Gemeindehaushaltsverordnung BadenWürttemberg

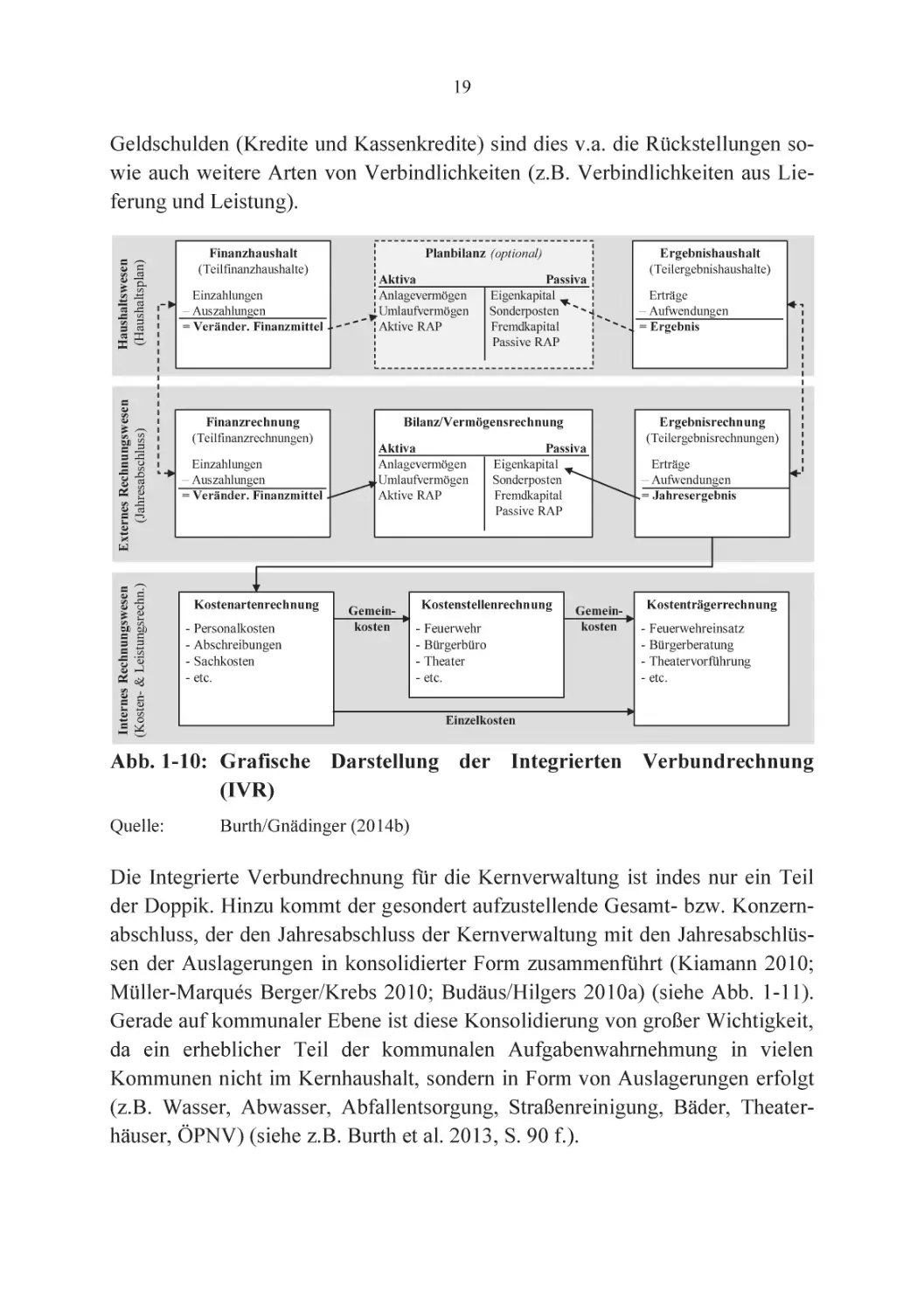

Das idealtypische Grundmodell der kommunalen Doppik ist für die Kernverwaltung einer öffentlichen Gebietskörperschaft die Integrierte Verbundrechnung

(IVR) (siehe Abb. 1-10), welche die doppische Haushaltsplanung mit dem externen und internen Rechnungswesen in der Doppik verknüpft. Von besonderer

Wichtigkeit in der Doppik sind erstens der Ergebnishaushalt bzw. die Ergebnisrechnung und zweitens die Bilanz. Der Ergebnishaushalt und die Ergebnisrechnung erfassen die Erträge und Aufwendungen einer Periode und sind somit zentral für die Beurteilung der Generationengerechtigkeit der Haushaltspolitik. Aus

der Bilanz wird neben der Höhe des kompletten Vermögens auch die Höhe der

gesamten Schulden ersichtlich. Neben den auch in der Kameralistik erfassten

19

Internes Rechnungswesen

(Kosten- & Leistungsrechn.)

Externes Rechnungswesen

(Jahresabschluss)

Haushaltswesen

(Haushaltsplan)

Geldschulden (Kredite und Kassenkredite) sind dies v.a. die Rückstellungen sowie auch weitere Arten von Verbindlichkeiten (z.B. Verbindlichkeiten aus Lieferung und Leistung).

Finanzhaushalt

(Teilfinanzhaushalte)

Einzahlungen

– Auszahlungen

= Veränder. Finanzmittel

Finanzrechnung

(Teilfinanzrechnungen)

Einzahlungen

– Auszahlungen

= Veränder. Finanzmittel

Kostenartenrechnung

- Personalkosten

- Abschreibungen

- Sachkosten

- etc.

Planbilanz (optional)

Aktiva

Anlagevermögen

Umlaufvermögen

Aktive RAP

Passiva

Eigenkapital

Sonderposten

Fremdkapital

Passive RAP

Bilanz/Vermögensrechnung

Aktiva

Anlagevermögen

Umlaufvermögen

Aktive RAP

Gemeinkosten

Passiva

Eigenkapital

Sonderposten

Fremdkapital

Passive RAP

Kostenstellenrechnung

- Feuerwehr

- Bürgerbüro

- Theater

- etc.

Gemeinkosten

Ergebnishaushalt

(Teilergebnishaushalte)

Erträge

– Aufwendungen

= Ergebnis

Ergebnisrechnung

(Teilergebnisrechnungen)

Erträge

– Aufwendungen

= Jahresergebnis

Kostenträgerrechnung

- Feuerwehreinsatz

- Bürgerberatung

- Theatervorführung

- etc.

Einzelkosten

Abb. 1-10: Grafische Darstellung der Integrierten Verbundrechnung

(IVR)

Quelle:

Burth/Gnädinger (2014b)

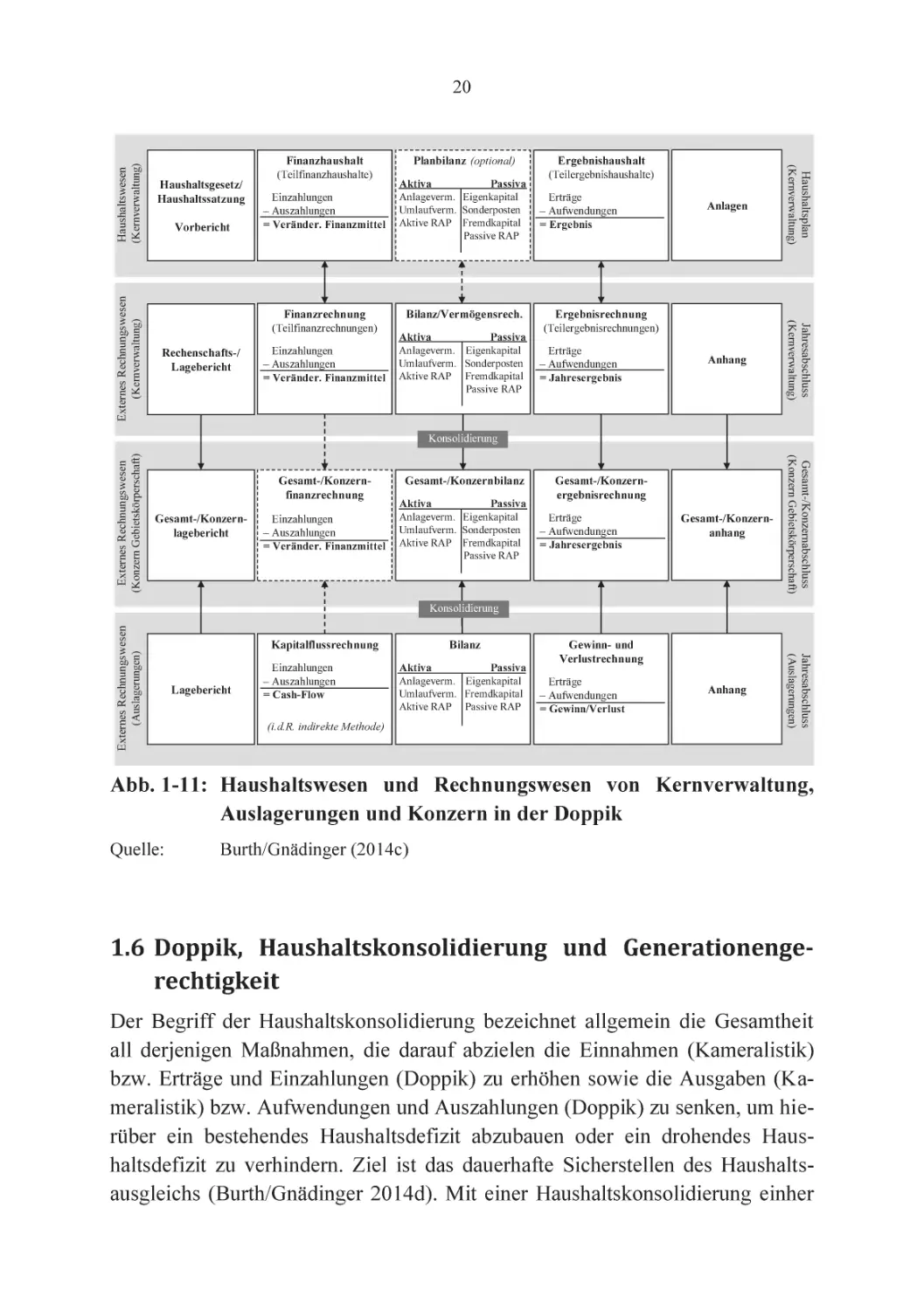

Die Integrierte Verbundrechnung für die Kernverwaltung ist indes nur ein Teil

der Doppik. Hinzu kommt der gesondert aufzustellende Gesamt- bzw. Konzernabschluss, der den Jahresabschluss der Kernverwaltung mit den Jahresabschlüssen der Auslagerungen in konsolidierter Form zusammenführt (Kiamann 2010;

Müller-Marqués Berger/Krebs 2010; Budäus/Hilgers 2010a) (siehe Abb. 1-11).

Gerade auf kommunaler Ebene ist diese Konsolidierung von großer Wichtigkeit,

da ein erheblicher Teil der kommunalen Aufgabenwahrnehmung in vielen

Kommunen nicht im Kernhaushalt, sondern in Form von Auslagerungen erfolgt

(z.B. Wasser, Abwasser, Abfallentsorgung, Straßenreinigung, Bäder, Theaterhäuser, ÖPNV) (siehe z.B. Burth et al. 2013, S. 90 f.).

Externes Rechnungswesen

(Kernverwaltung)

Finanzrechnung

(Teilfinanzrechnungen)

Rechenschafts-/

Lagebericht

Einzahlungen

– Auszahlungen

= Veränder. Finanzmittel

Bilanz/Vermögensrech.

Aktiva

Passiva

Anlageverm. Eigenkapital

Umlaufverm. Sonderposten

Aktive RAP Fremdkapital

Passive RAP

Ergebnishaushalt

(Teilergebnishaushalte)

Erträge

– Aufwendungen

= Ergebnis

Anlagen

Anhang

Gesamt-/Konzernanhang

Anhang

Jahresabschluss

(Auslagerungen)

Einzahlungen

– Auszahlungen

= Veränder. Finanzmittel

Planbilanz (optional)

Aktiva

Passiva

Anlageverm. Eigenkapital

Umlaufverm. Sonderposten

Aktive RAP Fremdkapital

Passive RAP

Gesamt-/Konzernabschluss

(Konzern Gebietskörperschaft)

Vorbericht

Finanzhaushalt

(Teilfinanzhaushalte)

Jahresabschluss

(Kernverwaltung)

Haushaltsgesetz/

Haushaltssatzung

Haushaltsplan

(Kernverwaltung)

Haushaltswesen

(Kernverwaltung)

20

Ergebnisrechnung

(Teilergebnisrechnungen)

Erträge

– Aufwendungen

= Jahresergebnis

Externes Rechnungswesen

(Konzern Gebietskörperschaft)

Konsolidierung

Gesamt-/Konzernfinanzrechnung

Gesamt-/Konzernlagebericht

Einzahlungen

– Auszahlungen

= Veränder. Finanzmittel

Gesamt-/Konzernbilanz

Aktiva

Passiva

Anlageverm. Eigenkapital

Umlaufverm. Sonderposten

Aktive RAP Fremdkapital

Passive RAP

Gesamt-/Konzernergebnisrechnung

Erträge

– Aufwendungen

= Jahresergebnis

Externes Rechnungswesen

(Auslagerungen)

Konsolidierung

Kapitalflussrechnung

Lagebericht

Einzahlungen

– Auszahlungen

= Cash-Flow

Bilanz

Aktiva

Passiva

Anlageverm. Eigenkapital

Umlaufverm. Fremdkapital

Aktive RAP Passive RAP

(i.d.R. indirekte Methode)

Gewinn- und

Verlustrechnung

Erträge

– Aufwendungen

= Gewinn/Verlust

Abb. 1-11: Haushaltswesen und Rechnungswesen von Kernverwaltung,

Auslagerungen und Konzern in der Doppik

Quelle:

Burth/Gnädinger (2014c)

1.6 Doppik, Haushaltskonsolidierung und Generationengerechtigkeit

Der Begriff der Haushaltskonsolidierung bezeichnet allgemein die Gesamtheit

all derjenigen Maßnahmen, die darauf abzielen die Einnahmen (Kameralistik)

bzw. Erträge und Einzahlungen (Doppik) zu erhöhen sowie die Ausgaben (Kameralistik) bzw. Aufwendungen und Auszahlungen (Doppik) zu senken, um hierüber ein bestehendes Haushaltsdefizit abzubauen oder ein drohendes Haushaltsdefizit zu verhindern. Ziel ist das dauerhafte Sicherstellen des Haushaltsausgleichs (Burth/Gnädinger 2014d). Mit einer Haushaltskonsolidierung einher

21

geht häufig das Ziel, den Schuldenstand zu reduzieren oder das Wachstum des

Schuldenstandes zu vermindern. Denkbare Methoden zur Identifikation von

(ausgabe-/aufwandsseitigen) Konsolidierungsmaßnahmen sind v.a. das

Benchmarking,

das

Rasenmäher-Prinzip

und

die

Aufgabenkritik

(Burth/Gnädinger 2014d).

Die Wichtigkeit der Haushaltskonsolidierung leitet sich in der Doppik aus dem

ethischen Leitbild der Generationengerechtigkeit ab. So wird im Falle eines Defizits im doppischen Ergebnishaushalt bzw. in der doppischen Ergebnisrechnung

per Definition in finanzieller Hinsicht auf Kosten künftiger Generationen gelebt.

Haushaltskonsolidierungsmaßnahmen zielen darauf ab, dieses Haushaltsdefizit

(vollständig) abzubauen, um die Generationengerechtigkeit der Haushaltswirtschaft wieder herzustellen (Burth/Gnädinger 2014d).

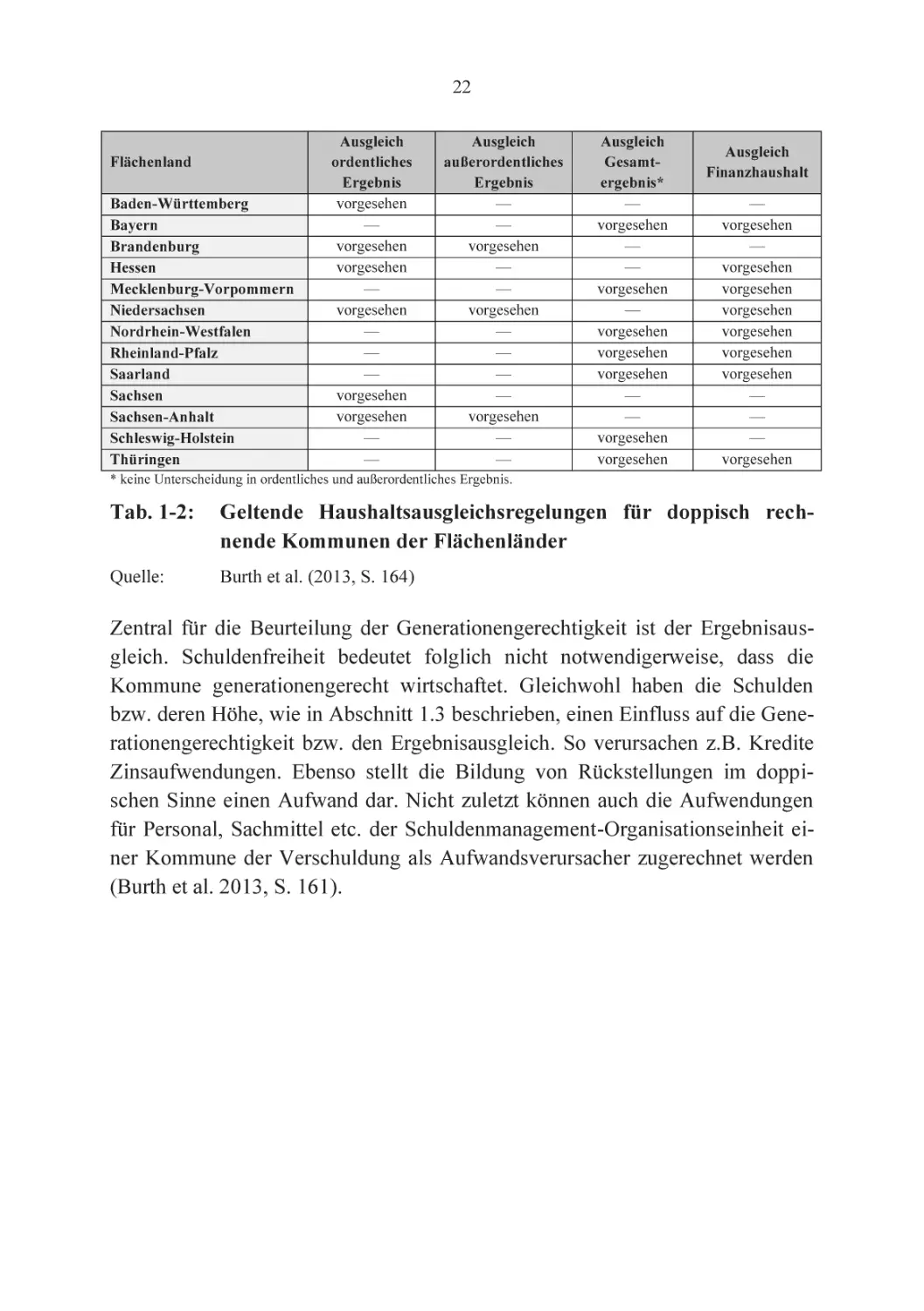

Am Ausgleich von Ergebnishaushalt und Ergebnisrechnung anknüpfende haushaltsrechtliche Regelungen finden sich in allen Flächenländern. Gleichwohl unterscheiden sich die Regelungen im Detail. So schreiben z.B. einige Länder den

Ausgleich des ordentlichen Ergebnisses vor, während andere Länder auf das Gesamtergebnis oder sowohl auf das ordentliche Ergebnis als auch das außerordentliche Ergebnis abzielen. Ein Vorteil des ordentlichen Ergebnisses besteht

v.a. darin, dass die Größe aufgrund der Nicht-Berücksichtigung der außerordentlichen Vorgänge (z.B. Verkauf eines Vermögensgegenstandes über Buchwert)

weniger manipulationsanfällig ist (Burth et al. 2013, S. 168). Zusätzlich zur

Pflicht zum Ergebnisausgleich finden sich in einigen Ländern auch Vorgaben

zum Ausgleich von Einzahlungen und Auszahlungen. Diese zielen im Besonderen auf die Gewährleistung der Zahlungsfähigkeit der Kommunen ab (siehe Tab.

1-2).

22

Flächenland

Baden-Württemberg

Bayern

Brandenburg

Hessen

Mecklenburg-Vorpommern

Niedersachsen

Nordrhein-Westfalen

Rheinland-Pfalz

Saarland

Sachsen

Sachsen-Anhalt

Schleswig-Holstein

Thüringen

Ausgleich

ordentliches

Ergebnis

vorgesehen

—

vorgesehen

vorgesehen

—

vorgesehen

—

—

—

vorgesehen

vorgesehen

—

—

Ausgleich

außerordentliches

Ergebnis

—

—

vorgesehen

—

—

vorgesehen

—

—

—

—

vorgesehen

—

—

Ausgleich

Gesamtergebnis*

—

vorgesehen

—

—

vorgesehen

—

vorgesehen

vorgesehen

vorgesehen

—

—

vorgesehen

vorgesehen

Ausgleich

Finanzhaushalt

—

vorgesehen

—

vorgesehen

vorgesehen

vorgesehen

vorgesehen

vorgesehen

vorgesehen

—

—

—

vorgesehen

* keine Unterscheidung in ordentliches und außerordentliches Ergebnis.

Tab. 1-2:

Geltende Haushaltsausgleichsregelungen für doppisch rechnende Kommunen der Flächenländer

Quelle:

Burth et al. (2013, S. 164)

Zentral für die Beurteilung der Generationengerechtigkeit ist der Ergebnisausgleich. Schuldenfreiheit bedeutet folglich nicht notwendigerweise, dass die

Kommune generationengerecht wirtschaftet. Gleichwohl haben die Schulden

bzw. deren Höhe, wie in Abschnitt 1.3 beschrieben, einen Einfluss auf die Generationengerechtigkeit bzw. den Ergebnisausgleich. So verursachen z.B. Kredite

Zinsaufwendungen. Ebenso stellt die Bildung von Rückstellungen im doppischen Sinne einen Aufwand dar. Nicht zuletzt können auch die Aufwendungen

für Personal, Sachmittel etc. der Schuldenmanagement-Organisationseinheit einer Kommune der Verschuldung als Aufwandsverursacher zugerechnet werden

(Burth et al. 2013, S. 161).

23

1.7 Überblick über die kumulative Dissertation

Die vorliegende Dissertation hat kumulativen Charakter. Sie setzt sich in der

Summe aus vier Einzelbeiträgen zusammen und hat das Public Financial Management auf kommunaler Ebene zum Gegenstand. Im Kern empirisch betrachtet

und konzeptionell miteinander verknüpft werden der Themenbereich der Einführung des neuen kommunalen Haushalts- und Rechnungswesens (kommunale

Doppik) und die Konsolidierung der kommunalen Haushalte (Haushaltskonsolidierung).

Vor diesem Hintergrund ist es das Ziel der vorliegenden Dissertation, erstens

einen Mechanismus vorzustellen, der die Themen Haushaltskonsolidierung und

Doppik konzeptionell in einem doppischen Schuldenbremsenmodell miteinander

verbindet. Zweitens wird eine konkrete, u.a. vom Bund der Steuerzahler Hessen

angeregte Möglichkeit der Haushaltskonsolidierung empirisch untersucht. Drittens wird die Doppik quantitativen Analysen auf Basis von Strukturgleichungsmodellen unterzogen. Die zentrale Fragestellung ist hierbei, inwiefern die Doppik aus Sicht kommunaler Entscheidungsträger einen Nutzen stiftet bzw. welche

Konstrukte diese Nutzeneinschätzung determinieren. Bedeutende Entscheidungsträger im Kontext der kommunalen Finanzen sind erstens die Kämmerer

(als Finanzexperten der Kommunalverwaltung) und zweitens die haushaltspolitischen Fraktionssprecher (als Finanzexperten der kommunalen Vertretungskörperschaft). Mithin sind daher beide Entscheidungsträgergruppen befragt und jeweils einer Strukturgleichungsmodell-basierten Analyse unterzogen worden.

Tab. 1-3 stellt die vier Einzelbeiträge anhand der Merkmale Titel, Autor(en),

Sprache, Forschungsziel, Typ, Datenbasis, Rücklaufquote, befragte Zielgruppe

und Variablen einander gegenüber. Zwei der insgesamt vier Beiträge (Einzelbeitrag 1 und Einzelbeitrag 2) sind in Alleinautorenschaft verfasst worden. Die beiden anderen Beiträge sind in Ko-Autorenschaft mit Prof. Dr. Dennis Hilgers

(Johannes Kepler Universität Linz) entstanden (Einzelbeitrag 3 und Einzelbeitrag 4).

24

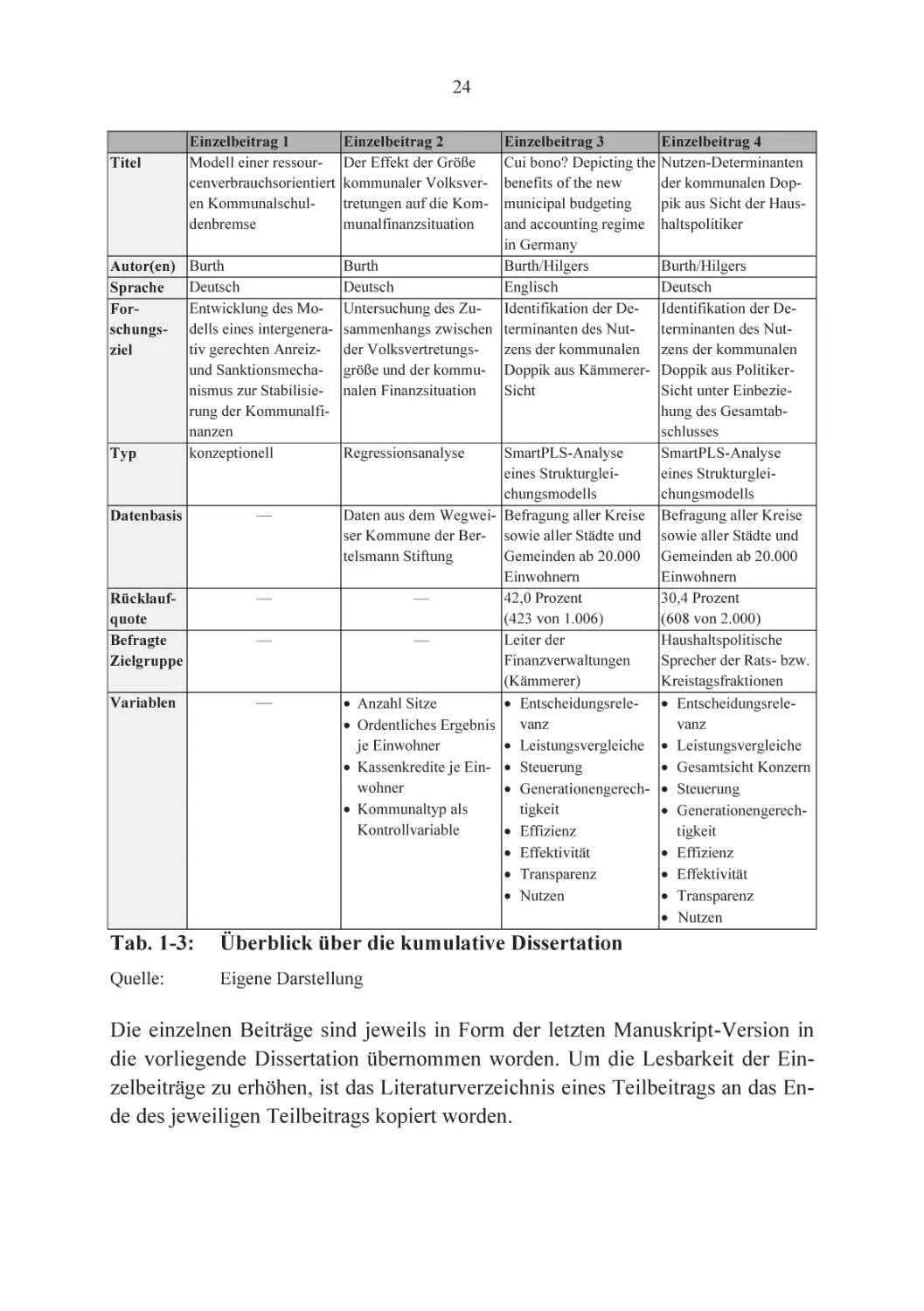

Titel

Autor(en)

Sprache

Forschungsziel

Typ

Datenbasis

Rücklaufquote

Befragte

Zielgruppe

Variablen

Einzelbeitrag 1

Modell einer ressourcenverbrauchsorientiert

en Kommunalschuldenbremse

Einzelbeitrag 2

Der Effekt der Größe

kommunaler Volksvertretungen auf die Kommunalfinanzsituation

Einzelbeitrag 3

Cui bono? Depicting the

benefits of the new

municipal budgeting

and accounting regime

in Germany

Burth

Burth

Burth/Hilgers

Deutsch

Deutsch

Englisch

Entwicklung des Mo- Untersuchung des Zu- Identifikation der Dedells eines intergenera- sammenhangs zwischen terminanten des Nuttiv gerechten Anreiz- der Volksvertretungszens der kommunalen

und Sanktionsmecha- größe und der kommu- Doppik aus Kämmerernismus zur Stabilisie- nalen Finanzsituation

Sicht

rung der Kommunalfinanzen

konzeptionell

Regressionsanalyse

SmartPLS-Analyse

eines Strukturgleichungsmodells

—

Daten aus dem Wegwei- Befragung aller Kreise

ser Kommune der Ber- sowie aller Städte und

Gemeinden ab 20.000

telsmann Stiftung

Einwohnern

—

—

42,0 Prozent

(423 von 1.006)

—

—

Leiter der

Finanzverwaltungen

(Kämmerer)

—

x Anzahl Sitze

x Entscheidungsrelevanz

x Ordentliches Ergebnis

je Einwohner

x Leistungsvergleiche

x Kassenkredite je Ein- x Steuerung

wohner

x Generationengerechx Kommunaltyp als

tigkeit

Kontrollvariable

x Effizienz

x Effektivität

x Transparenz

x Nutzen

Tab. 1-3:

Überblick über die kumulative Dissertation

Quelle:

Eigene Darstellung

Einzelbeitrag 4

Nutzen-Determinanten

der kommunalen Doppik aus Sicht der Haushaltspolitiker

Burth/Hilgers

Deutsch

Identifikation der Determinanten des Nutzens der kommunalen

Doppik aus PolitikerSicht unter Einbeziehung des Gesamtabschlusses

SmartPLS-Analyse

eines Strukturgleichungsmodells

Befragung aller Kreise

sowie aller Städte und

Gemeinden ab 20.000

Einwohnern

30,4 Prozent

(608 von 2.000)

Haushaltspolitische

Sprecher der Rats- bzw.

Kreistagsfraktionen

x Entscheidungsrelevanz

x Leistungsvergleiche

x Gesamtsicht Konzern

x Steuerung

x Generationengerechtigkeit

x Effizienz

x Effektivität

x Transparenz

x Nutzen

Die einzelnen Beiträge sind jeweils in Form der letzten Manuskript-Version in

die vorliegende Dissertation übernommen worden. Um die Lesbarkeit der Einzelbeiträge zu erhöhen, ist das Literaturverzeichnis eines Teilbeitrags an das Ende des jeweiligen Teilbeitrags kopiert worden.

25

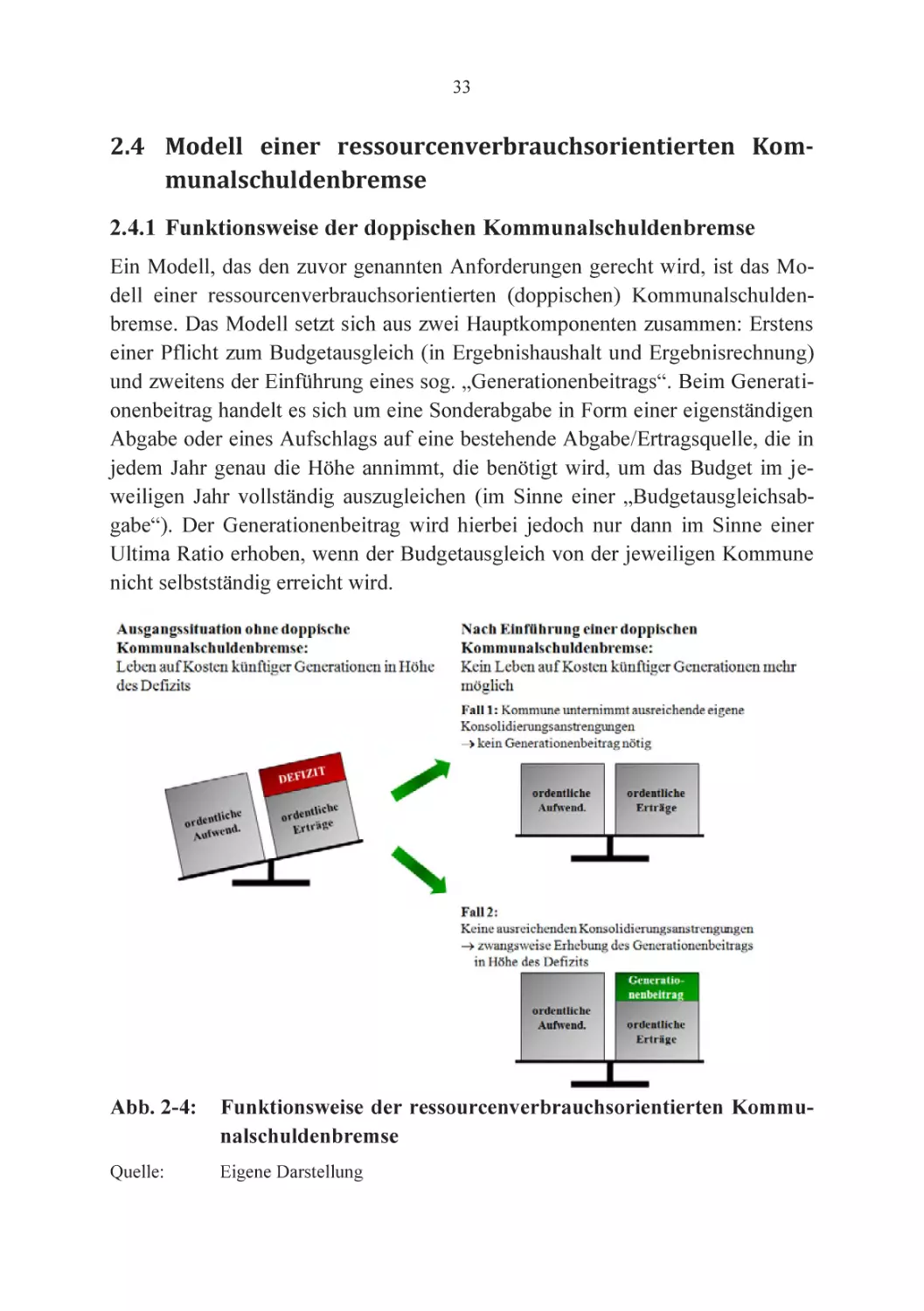

2.

Einzelbeitrag Nr. 1: Modell einer ressourcenverbrauchsorientierten Kommunalschuldenbremse

Autor:

Andreas Burth

Anmerkung:

Der Beitrag ist im Rahmen von zwei Tagungsbandbeiträgen veröffentlicht worden. Beide sind in Alleinautorenschaft erschienen. Die beiden in Form von Tagungsbandbeiträgen veröffentlichten Aufsätze stellen den

Evolutionsprozess des Beitrags dar. Das Konzept der

doppischen Kommunalschuldenbremse ist im Rahmen

der angesprochenen Tagungen einem Fachpublikum aus

Praxis und Wissenschaft zur Diskussion gestellt worden. Das im Rahmen der Tagungen erhaltene Feedback

zum Modell ist in die jeweils nächste Fassung eingeflossen. Die erste Veröffentlichung ist insofern nicht

identisch mit der letzten Veröffentlichung, sondern

stellt eine frühere Entwicklungsstufe des Beitrags dar.

Veröffentlichungen: Burth A (2012) Modell einer ressourcenverbrauchsorientierten Kommunalschuldenbremse. In Schauer R (Ed)

Aktuelle Herausforderungen an das Management in öffentlichen Verwaltungen - VerwaltungsmanagementTag 2012 an der Johannes Kepler Universität Linz.

Trauner, Wien: 19-36

Frühere Version: Burth A (2012) Entwicklung des Modells einer doppischen Kommunalschuldenbremse. In

Hilgers D, Schauer R, Thom N (Eds) Public Management im Paradigmenwechsel - Staat und Verwaltung im

Spannungsfeld von New Public Management, Open

Government und bürokratischer Restauration. Trauner,

Wien: 209-224

A. Burth, Kommunale Haushaltssteuerung an der Schnittstelle von Doppik und Haushaltskonsolidierung,

DOI 10.1007/978-3-658-11054-3_2, © Springer Fachmedien Wiesbaden 2015

26

2.1 Ausgangssituation17

Die Kommunalverschuldung in Deutschland hat seit der Wiedervereinigung fast

in jedem Jahr zugenommen. Selbst in den guten Finanzjahren 2007 und 2008 ist

der kommunale Schuldenstand nur geringfügig verringert worden. Aufgrund der

Auswirkungen der Finanz- und Wirtschaftskrise auf die kommunalen Einnahmen und Ausgaben der Jahre 2009 und 2010 hat der Kommunalschuldenstand

ihr Vorkrisenniveau inzwischen wieder überschritten (Statistisches Bundesamt

2011).

Kommunen sind gemäß Haushaltsrecht angehalten, ihr Budget in Einnahmen

und Ausgaben (Kameralistik) bzw. Erträgen und Aufwendungen (ressourcenverbrauchsorientiertes Rechnungssystem/Doppik) auszugleichen. Gerade die

kamerale Regelung ist jedoch als problematisch anzusehen, da Kommunen ihr

Budget z.T. durch Einnahmen aus Krediten ausgleichen können. Zwar gibt es

durchaus Beispiele von Kommunen, die den Budgetausgleich dauerhaft in Erträgen und Aufwendungen bzw. ohne Einnahmen aus Krediten erreichen –

gleichwohl ist dies nicht überall gegeben: Zahlreichen Gemeinden und Gemeindeverbänden gelingt es nicht, ihr Budget stetig auszugleichen. Sie leben damit

finanzpolitisch über ihre Verhältnisse und demzufolge auf Kosten zukünftiger

Generationen.

Im kommunalen Haushaltsrecht sind neben einer Pflicht zum Budgetausgleich

auch Kassenkredit- und Investitionskredit-Schuldenbremsen verankert worden,

um die Zunahme kommunaler Schulden zu begrenzen (Gnädinger 2011a; Gnädinger 2011b). In vielen Flächenländern entfalten diese Regelungen jedoch nicht

die gewünschte Wirkung (Gnädinger 2011c, S. 71 ff.). Gemäß der Abgrenzung

nach dem sog. „öffentlichen Bereich“ liegt der Kommunalschuldenstand zum

31.12.2010 bei 3.902 Euro je Einwohner (Statistisches Bundesamt 2011). Insbesondere die als Krisenindikator geltenden Kassenkredite sind in einigen Kommunen zu einer Dauereinrichtung auf hohem Niveau geworden (Gnädinger