Author: Башкатов Б.И.

Tags: теория статистики статистические методы экономика народное хозяйство экономические науки экономическая статистика статистика учебник социология издательство юнити социально-экономическая статистика

ISBN: 5-238-00400-1

Year: 2002

Социально-

экономическая

Социально-

экономическая

статистика

Под редакцией

профессора Б. И. Башкатов

Рекомендовано Учебно-методическим объединением

по образованию в области «Статистика» в качестве учебника

для студентов высших учебных заведений,

обучающихся по специальности 061700 «Статистика»

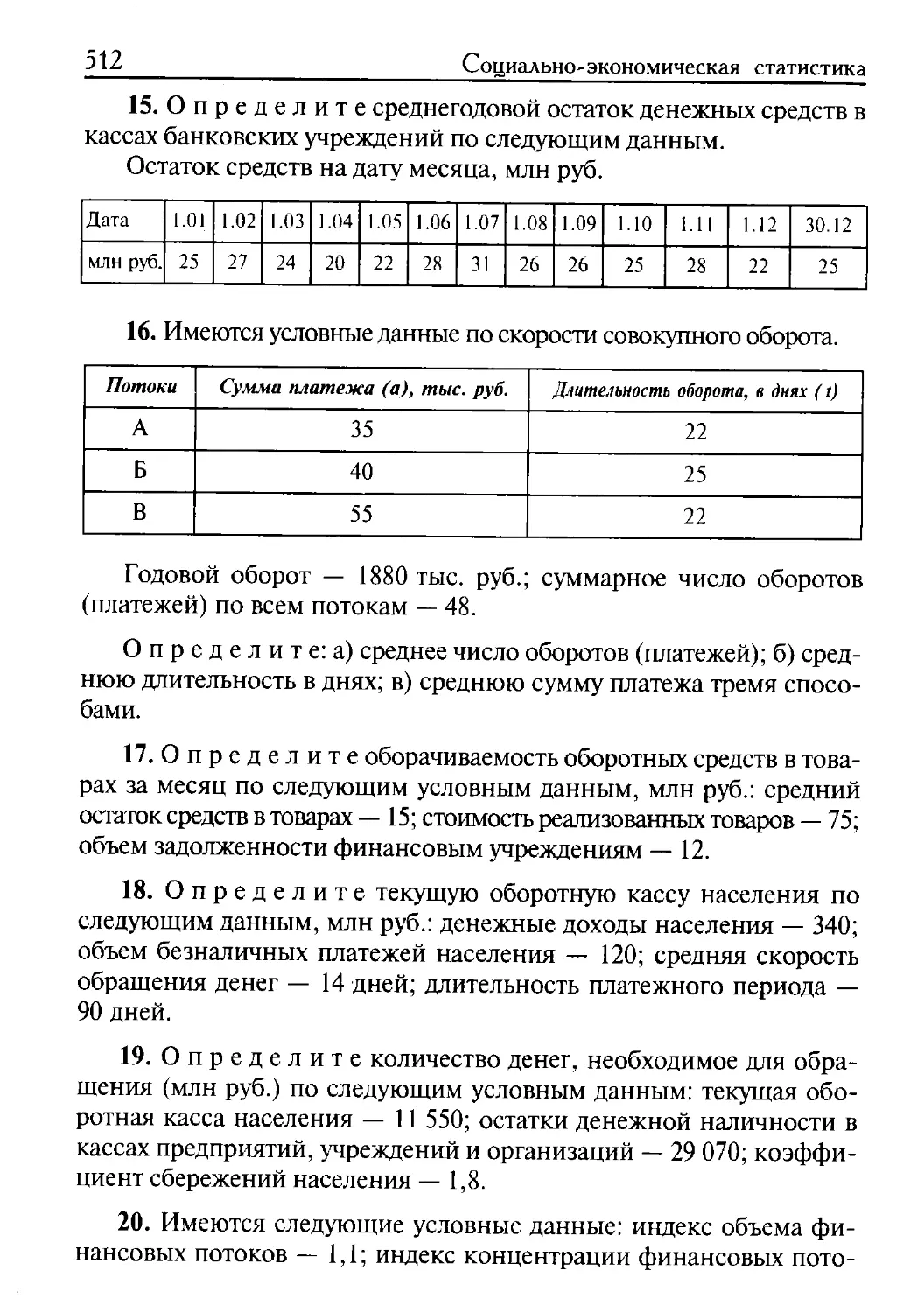

и другим экономическим специальностям

Рекомендовано Учебно-методическим центром

«Профессиональный учебник» в качестве учебника

для студентов высших учебных заведений

UNITY

Москва • 2002

УДК 311:33(075.8)

ББК 65.051я73

С69

Рецензенты:

кафедра статистики

Московского государственного коммерческого университета

(зав. кафедрой д-р экон, наук, проф. О.Э. Башина);

д-р экон, наук, проф. М.В. Карманов

Главный редактор издательства Н.Д. Эриашвили

Социально-экойОМичёская статистика: Учебник для вузов

С69 /Под рел. проф. Б.И. Башкатова. — М.: ЮНИТИ-ДАНА,

2002. - 703 с.

ISBN 5-238-00400-1

Учебник состоит из двух частей: вводной части — основы общей тео-

рии статистики и основной части — социально-экономическая статистика.

Особое внимание уделяется вопросам статистического изучения трудо-

вых и материальных предпосылок экономической деятельности; статистике

результатов экономической эффективности общественного производства;

финансовым показателям экономической деятельности; принципам по-

строения системы национальных счетов России; показателям уровня

жизни населения и деятельности социальной сферы.

Приводятся решения типовых задач, задачи, тесты и контрольные

вопросы по основным темам. Дается словарь основных терминов макро-

экономической статистики.

Для студентов и преподавателей экономических вузов и факультетов,

а также учащихся средних профессиональных учебных заведений .работ-

ников органов законодательной и исполнительной власти .коммерческих

структур, научно-исследовательских организаций.

ББК 65.051я73

ISBN 5-238-00400-1

© Коллектив авторов, 2002

© ИЗДАТЕЛЬСТВО ЮНИТИ-ДАНА, 2002

Воспроизведение всей книги юти любой

ее части запрещается без письменного

разрешения издательства

Введение

Экономисты — статистики, финансисты, менеджеры, марке-

тологи и другие специалисты, выпускаемые вузами сегодня, в кри-

зисной ситуации, как никогда раньше, должны уметь оценить и

учесть в своей деятельности общеэкономическую обстановку,

факторы, ее определяющие, и степень влияния того или иного

фактора на результаты экономической деятельности, степень риска

принимаемых решений. Для этого они должны хорошо владеть

методологией статистической оценки и анализа социально-эко-

номических процессов, их результатов и эффективности, т.е. мак-

роэкономической статистикой.

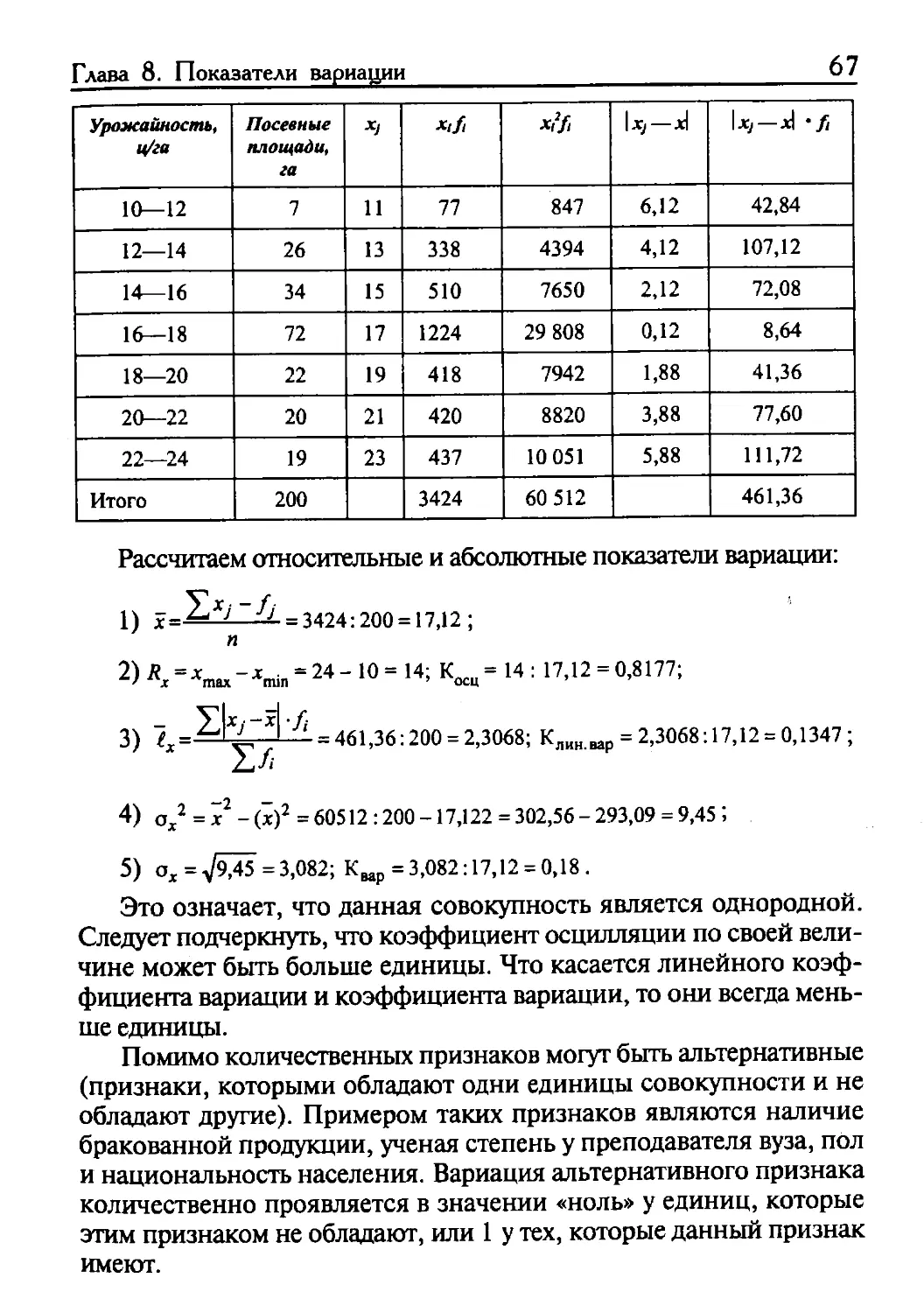

Переход к рынку и к международной методологии статистики

и учета заставляет пересмотреть сложившиеся требования к под-

готовке экономистов, способных работать в различных секторах

экономики.

В подготовке экономистов в вузах разного профиля необходи-

мо ориентироваться на основные положения целевой федераль-

ной программы «Реформирование статистики в 1997 2000 годахо.

Среди задач реформирования статистики, зафиксированных про-

граммой, наибольшую актуальность приобретает формирование

единой методологической основы для всех уровней хозяйствова-

ния с целью получения системы сопоставимой статистической

информации, усиление ее интегрирующей роли в обеспечении со-

поставимости информации: об общественных и социально-эконо-

мических процессах в стране и ее регионах, о функционировании

отраслей и секторов экономики, институциональных единиц раз-

личных форм собственности на основе единых методологических

принципов.

Единой методологической основой прикладной экономичес-

кой статистики является социально-экономическая статистика. Она

определяет общие методологические принципы экономической

статистики отраслей, секторов и предприятий, разрабатывает си-

стему показателей экономической деятельности и ее результатов,

методику их исчисления и направления анализа, что обеспечива-

ет сводимость и сопоставимость получаемой информации, ее ин-

теграцию в единую систему.

Социально-экономическая статистика, объектом исследования

которой является экономика в целом — совокупность ее отраслей,

секторов, всех форм собственности, всех социально-экономичес-

ких процессов и их результатов, разрабатывает макроэкономичес-

4

Введение

кие показатели в группировке по отраслям, секторам и регионам,

по формам собственности, чем обеспечивается оценка их вклада

в народнохозяйственные результаты.

Знание социально-экономической статистики, системы эко-

номических показателей, методики их расчета обеспечивает эко-

номисту возможность работать в любом секторе экономики. Это

достигается единством методологических принципов построения

системы экономических показателей и методики их расчета на

всех уровнях хозяйствования. Наличие специфических особенно-

стей расчета некоторых показателей не нарушает единства общих

методологических принципов их исчисления и сопоставимости.

Именно социально-экономическая статистика представляет

экономику страны на мировом уровне, используется для между-

народных сопоставлений, служит инструментом разработки и ре-

ализации экономической политики страны и регионов. Ее ин-

формация используется при принятии решений о целесообразности

инвестирования в российскую экономику отечественного и инос-

транного капиталов.

Ориентация социально-экономической статистики на реше-

ние актуальных проблем экономики определяет как направления

ее дальнейшего развития, так и задачи подготовки экономистов

для работы на всех уровнях.

Принимая во внимание, что состояние и развитие социально-

экономической статистики, разрабатываемая ею система показате-

лей и основные принципы их расчета и анализа влияют на каче-

ство информации всех уровней, а также на успех управления

экономическими процессами и на их результаты, ее дальнейшее

развитие требует особого внимания специалистов.

Социально-экономическая статистика в учебных планах под-

готовки экономистов всех специальностей является основной со-

ставляющей формирования высококвалифицированного эконо-

миста, способного ориентироваться в мировом информационном

пространстве.

Вводная часть

Основы общей теории

статистики

Глава

Предмет и метод

статистической науки

Статистика — отрасль науки, имеющая целью сбор, обработку'

и анализ фактов, относящихся к самым разнообразным массовым

явлениям.

Объектом статистического исследования является статистичес-

кая совокупность. Статистическая совокупность — множество еди-

ниц, обладающих массовостью, однородностью, определенной целос-

тностью, взаимозависимостью состояний отдельных единиц и

наличием вариации. Например, в качестве объектов статистического

исследования могут выступать сельскохозяйственные предприятия,

их работники и т.д. Статистическая совокупность состоит из реаль-

но существующих материальных объектов.

Каждый отдельный элемент данного множества называется еди-

ницей статистической совокупности. Единицы статистической со-

вокупности характеризуются общими свойствами, именуемыми в

статистике признаками. Например, промышленные предприятия об-

ладают различиями по размеру основных фондов, численности ра-

ботающих, объему производства.

Таким образом, единицы совокупности наряду с общими для

всех единиц признаками, характеризующими качественную опреде-

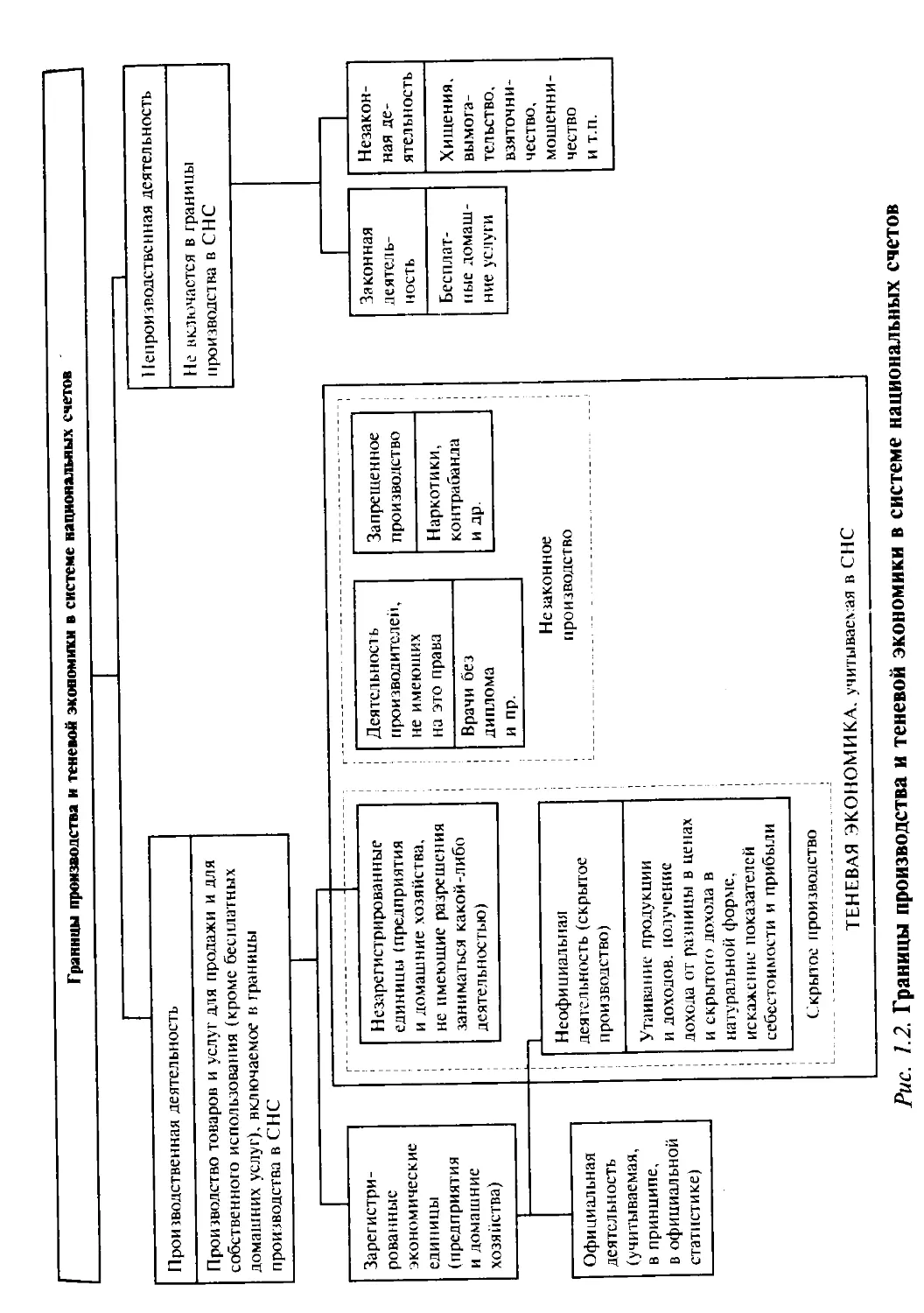

ленность совокупности, обладают количественными различиями от-

личающими их друг от друга, т.е. существует вариация признаков,

обусловленная различным сочетанием условий, составляющих раз-

личие элементов множества.

Особенностью статистики как науки является то, что она изуча-

ет, прежде всего, количественную сторону явлений и процессов, т.е.

предметом статистики выступают размеры и количественные со-

отношения явлений, закономерности их связи и развития.

Количественная определенность — это объективное свойство пред-

мета познания. Количественные характеристики, устанавливаемые

статистикой, не являются зафиксированными раз и навсегда ,оди-

наковыми для всех единиц совокупности. Они не меняются в про -

странстве и во времени. Количественную характеристику статистика

Глава 1. Предмет и метод статистической науки 7

измеряет при помощи статистических показателей. Статистический

показатель отражает результат измерения величины признака.

Исходя из вышесказанного, можно дать следующее определение

статистики: статистика — наука, которая изучает количественную

сторону качественно определенных массовых явлений и процессов,

выявляя действующие количественные зависимости, тенденции и за-

кономерности в конкретных условиях места и времени.

Теоретическую основу статистики составляют понятия и катего-

рии, которые выражают основные принципы данной науки. В ста-

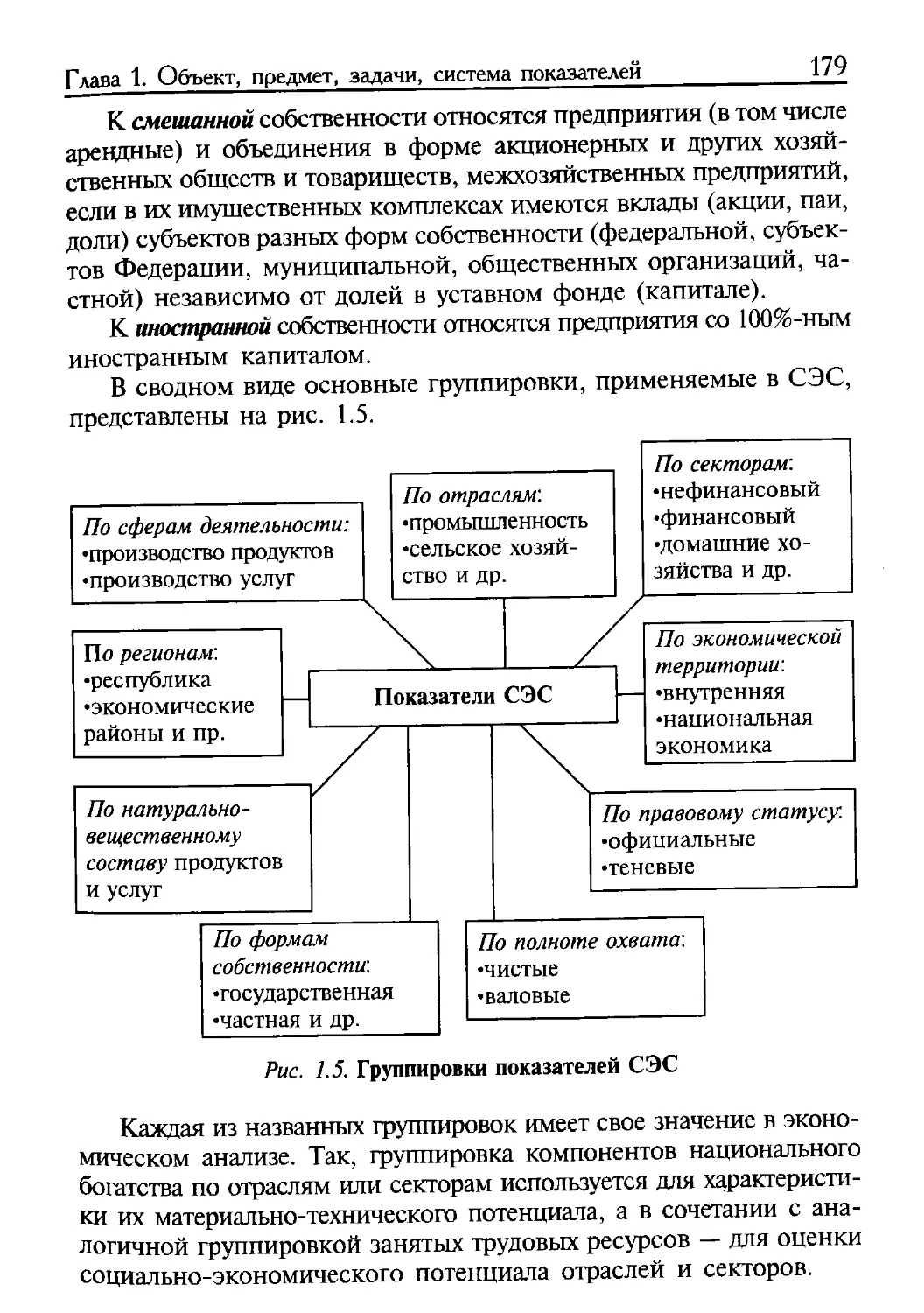

тистике к важнейшим категориям и понятиям относятся: совокуп-

ность, вариация, признак, закономерность.

Статистическая совокупность — это множество (масса) однокаче-

ственных (однородных) хотя бы по одному какому-либо признаку

явлений.

Одна и та же совокупность единиц, к примеру, может быть

однородна по одному признаку и неоднородна по другому. Одина-

ковые для всех единиц условия существования создают то общее,

что объединяет единицы совокупности, но эти же причины и уело

вия формируют то, что отличает одну единицу совокупности от

другой. В статистической совокупности эти отличия чаще имеют

количественную природу. Количественные изменения значений при-

знака разных единиц совокупности называются вариацией.

По форме внешнего выражения признаки совокупности делятся

на атрибутивные (качественные) и количественные.

Атрибутивные (качественные) признаки не поддаются количествен-

ному (числовому) выражению (например, состав населения по полу).

Количественные признаки, напротив, имеют числовое выражение (со-

став населения по возрасту).

Процесс сбора, обработки и анализа статистической информа-

ции называется статистическим исследованием, которое состоит из

трех стадий:

• статистическое наблюдение;

• сводка и группировка результатов наблюдения;

• анализ полученных материалов.

Начальной стадией статистических исследований является ста-

тистическое наблюдение — научно организованный сбор сведений

об изучаемых процессах и явлениях. Результатом его являются дан-

ные, характеризующие каждую единицу наблюдения. Однако ре-

зультаты статистического наблюдения представляют собой лишь ис-

ходный статистический материал. После получения этих результатов

8

Основы общей теории статистики

необходимо рассчитать сводные (итоговые) показатели. Их получе-

ние носит название сводки статистической информации.

Вторая стадия статистического исследования представляет собой

комплекс действий по обобщению конкретных единичных фактов,

образующих совокупность, в целях выявления типичных черт и за-

кономерностей, присущих изучаемому явлению в целом. Важнейшим

специфическим методом на этой стадии является метод группировок.

На правильность выводов, получаемых в результате исследования,

оказывает существенное влияние выбор группировочных признаков.

Результаты статистической группировки и сводки оформляются

в виде статистических таблиц, являющихся наиболее рациональ-

ной, систематизированной и наглядной формой представления мас-

совых данных.

Статистический анализ является заключительной стадией стати-

стического исследования. Характерным на этой стадии является при-

менение обобщающих показателей, абсолютных, относительных, сред-

них величин и индексов. Некоторые общие черты формирования

обобщающих показателей устанавливаются посредством измерения

их вариации. Изучение вариации наряду с применением средних и

относительных величин имеет большое практическое и научное зна-

чение. Показатели вариации дополняют средние величины, за кото-

рыми скрываются индивидуальные различия.

Конечная задача статистического исследования — отыскание за-

кономерностей динамики явления. Закономерности причинно-след-

ственных связей общественных процессов и явлений устанавливают-

ся с помощью корелляционно-регрессионного анализа, а также методов

многомерного статистического анализа. Взаимосвязи явлений так-

же изучаются с помощью статистических группировок, параллель-

ных рядов, взаимосвязанных индексов и т.д. Широкое применение

в статистике находят графические методы, позволяющие в нагляд-

ной формы представлять результаты статистических исследований.

Одним из важнейших методов статистики является балансовый ме-

тод, позволяющий увязать отдельные показатели в единую систему.

Общество в процессе своего развития ставит перед статистикой

все новые и новые задачи, что способствует выделению отдельных

отраслей единой статистической науки. Каждая отрасль имеет свой

объект исследования, выясняет сущность определенной системы по-

казателей, разрабатывает правила и методы их получения и исполь-

зования в научной и практической деятельности. Однако во всех

отраслях статистики используются принципы и методы общей тео-

рии статистики.

Глава 1. Предмет и метод статистической науки 9

В настоящее время в российской статистике сложилась система

взаимосвязанных статистических наук, которая включает:

• математическую статистику и теорию вероятности (изучает

случайные величины, законы их распределения, вероятность осуще-

ствления случайных явлений);

• общую теорию статистики (эта наука разрабатывает теорию

статистического исследования: методы сбора, обработки и анализа

статистической информации). Ее разработки являются методологичес-

кой базой для всех остальных отраслей статистической науки;

• макроэкономическую (социально-экономическую) статистику (ис-

пользуя методы общей теории статистики, она изучает количествен-

ную сторону социально-экономических явлений и процессов на уров-

не национальной экономики);

• отраслевые статистики (их предметом изучения является ко-

личественная сторона деятельности различных отраслей экономики:

существует статистика промышленности, сельского хозяйства, стро-

ительства и т.д.);

• международную статистику (сс предметом являются количе-

ственная сторона явлений и процессов зарубежных стран и между-

народных организаций, а также международные сопоставления);

• национальное счетоводство (изучает ход и результаты эконо-

мической деятельности при помощи системы обобщающих показа-

телей, которые объединяются во взаимоувязанные счета, отражаю-

щие различные этапы процесса воспроизводства).

Статистика развивается как единая наука, и развитие каждой

отрасли содействует ее совершенствованию в целом.

Курс теории статистики открывает первый этап изучения цикла

статистических дисциплин. Для отраслевых статистик он является

основополагающей дисциплиной, которая создает фундамент для ус-

воения и конкретного применения статистических методов анализа.

Глава

Основные задачи

статистики и ее

организация в России

Задачи статистики. Одной из основных задач статистики является

всестороннее освещение социально-экономического положения Рос-

сийской Федерации, происходящих изменений, связанных с перехо-

дом к рыночным отношениям. Наличие систематической и полной

информации о происходящих процессах и явлениях становится не-

обходимым условием принятия эффективных управленческих ре-

шений на государственном и региональном уровнях. В связи с этим

обеспечение информационных запросов управленческих структур

становится актуальной задачей статистики, способствующей успеш-

ному реформированию экономики.

В условиях становления рыночных отношений в стране первооче-

редной и основополагающей задачей развития теории и практики

статистики является реформирование общеметодологических и орга-

низационных основ государственной статистики, соответствующих

экономике переходного периода.

Переход от директивной экономики к рыночной требует построе-

ния показателей, отражающих процесс и результативность такого ре-

формирования. Наиболее полно запросам рынка отвечает система наци-

ональных счетов (СНС), принятая в международной практике учета и

статистики, переход к которой начался в Российской Федерации на

основе разработанной и утвержденной Государственной программы, рас-

считанной на 1993—1995 гт. Внедрение СНС в российскую статистичес-

кую практику требует внесения изменений в действующую систему

показателей и учета, касающихся состава показателей рыночной эконо-

мики, методологии их определения, а также пересмотра действующих

форм государственной статистической отчетности.

В современных условиях требует совершенствования система сбора

и обработки информации, т.е. достаточно остро встает проблема совер-

шенствования организации статистического наблюдения.

Построение фундаментальных основ статистики, адаптирован-

ной к рыночным условиям, связано с переходом на такие формы

наблюдения, как регистры, переписи, цензы и др.

Глава 2. Основные задачи статистики и ее организация в России 11

Регистр (реестр) статистических единиц, в котором зафиксиро-

вано количество агентов рынка, является в условиях рыночных от-

ношений единственным инструментом сплошного учета. Кроме того,

особую значимость приобретают выборочные наблюдения, посколь-

ку большинство статистических показателей в настоящее время со-

бирается на выборочной основе.

Актуальной является задача создания постоянно действующих

мониторингов, представляющих собой специально организованные

систематические наблюдения за состоянием каких-либо объектов, и в

первую очередь окружающей среды — воды, воздуха, почвы; оценки

химического состава осадков и снежного покрова. Данные мониторин-

га используются для комплексной оценки качества окружающей сре-

ды, разработки природоохранных мероприятий.

В соответствии с требованиями развития рыночной экономики

важную роль приобретают компьютеризация статистики, являюща-

яся составной частью программы информатизации России. В этой

программе предстоит решить ряд задач по программной и техничес-

кой совместимости различных автоматизированных систем на феде-

ральном и региональном уровнях.

Для развития методов и средства сбора, передачи, обработки, на-

копления и выдачи статистических данных необходимо создание ин-

формационно-телекоммуникационной системы статистики (ИТСС),

строящейся на основе вводимой в эксплуатацию информационно-вы-

числительной сети, включающей локальные вычислительные сети (ЛВС)

во всех органах государственной статистики федерального и регио-

нального уровней. Создание ЛВС позволяет перейти от традиционной

пакетной обработки статистической информации к новой информаци-

онной технологии, максимально автоматизирующей разработку стати-

стической отчетности и информационно-справочное обслуживание ме-

стных органов власти и управления, предприятий, организаций и

населения.

Наряду с существующими комплексами электронной обработки

информации (КЭОИ), преобладающими в информационной систе-

ме, перед статистикой стоит задача перехода к комплексам регла-

ментной обработки информации (КРО), основой которых будет ав-

томатизация формирования статистической информации для

федеральных органов.

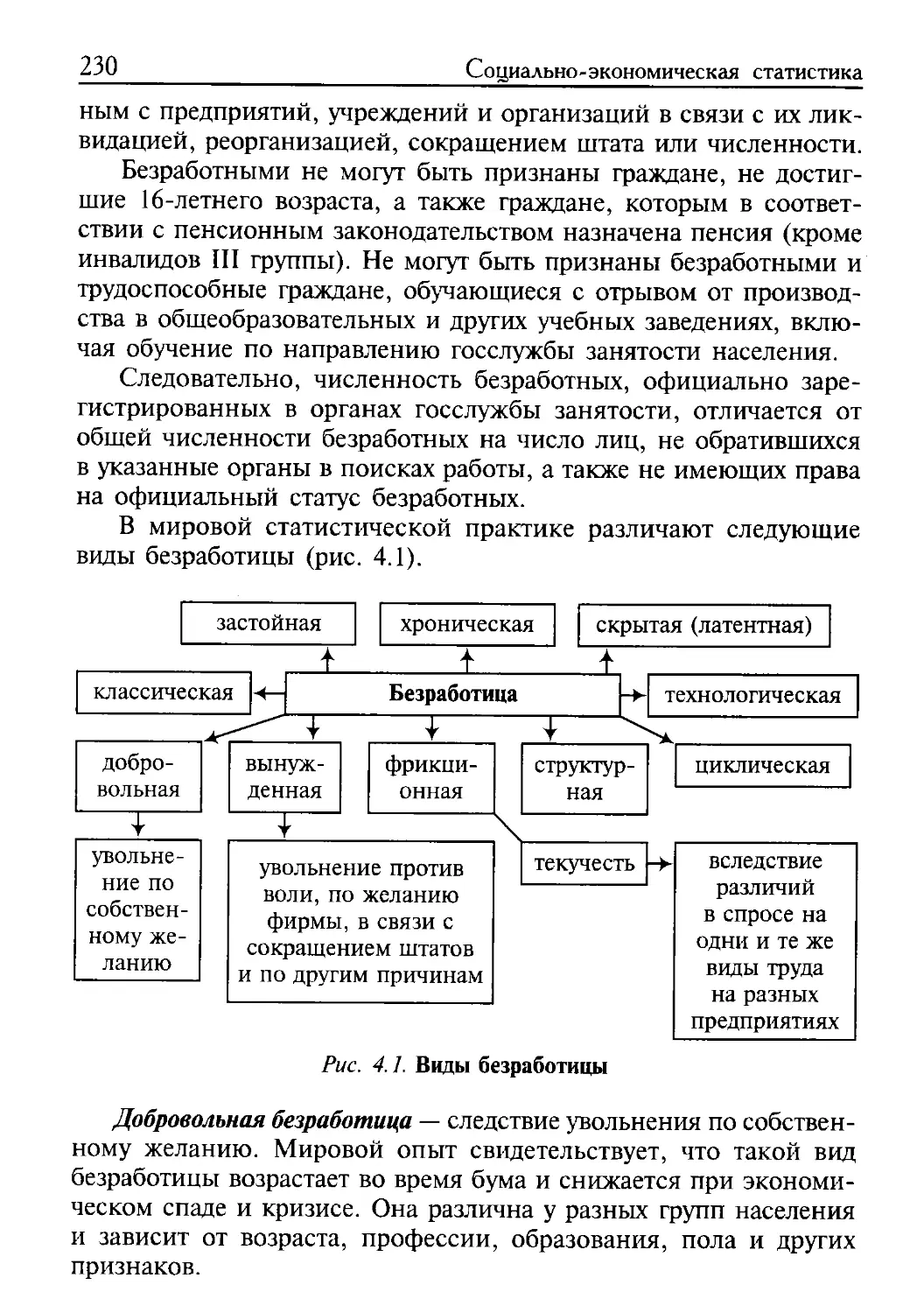

Организация государственной статистики в России. В основу орга-

низации статистической работы в Российской Федерации положены

следующие основные принципы:

12 Основы общей теории статистики

• централизованное руководство статистикой;

• единые организационное строение и методология;

• неразрывная связь статистических органов с органами государ-

ственного управления.

В соответствии с Положением о Государственном комитете РФ

по статистике, утвержденным Постановлением Правительства РФ

от 9 июля 1994 г., определено создание Государственного комитета

по статистике (Госкомстат России), который является федеральным

органом исполнительной власти, осуществляющим руководство рос-

сийской статистикой.

Согласно государственному и административно-территориальному

устройству страны создана единая система государственной статис-.

тики, которая проводит работу по единым плану и методологии.

Методология статистических показателей, формы, методы сбора и

обработки статистических данных, устанавливаемые Госкомстатом

России, являются официальными статистическими стандартами Рос-

сийской Федерации.

Система государственной статистики находится в ведении Прави-

тельства РФ и подотчетна ему, что обеспечивает неразрывную связь с

органами государственного управления. Эта система имеет иерархичес-

кую структуру, включающую федеральный, республиканский, крае-

вой, областной, окружной, городской и районный уровни (рис. 2.1).

К низовым органам государственной статистики относятся город-

ские и районные управления государственной статистики. В облас-

тях, краях и республиках, а также в Москве и Санкт-Петербурге

имеются комитеты по статистике. Руководящим организационным и

методологическим центром является Госкомитет РФ по статистике.

Он осуществляет государственное управление всей находящейся в его

ведении единой системой статистических органов, ведением статис-

тики, учета и отчетности во всех отраслях экономики, созданием и

функционированием статистической информационной системы на

основе единой научной методологии. При Председателе Госкомстата

России действует Совет руководителей органов государственной ста-

тистики, созданный для координации деятельности региональных

органов государственной статистики.

В состав Госкомстата РФ входят управления: аналитическое;

информационных ресурсов и регистров; статистических стандартов

и классификаций; организации статистического наблюдения; СНС

и балансов, статистики финансов и платежного баланса; статистики

цен; статистики товарных рынков и торговли и др.

Глава 2. Основные задачи статистики и ее организация в России 13

Рис. 2.1. Общая схема организации государственной статистики

в Российской Федерации

Структура госкомитетов и статистических управлений в основ-

ном повторяет структуру Госкомстата РФ, но подразделения низше-

го уровня являются более мелкими и имеют меньшее число струк-

турных подразделений.

В настоящее время назрела острая необходимость в разработке и

принятии Закона о статистической деятельности, который станет пра-

вовой основой работы органов государственной статистики и будет

способствовать успешному решению стоящих перед ней задач.

Глава

Статистическое

наблюдение,

его виды и формы

3.1. Понятие статистического наблюдения,

этапы его проведения

Для исследования социально-экономических явлений и процессов

общественной жизни следует прежде всего собрать о них необходимую

информацию-статистические данные. Под статистическими данными

(информацией) понимают совокупность количественных характерис-

тик изучаемых явлений и процессов, полученных в результате статисти-

ческого наблюдения, их обработки или соответствующих расчетов.

Статистическое наблюдение — это массовое, планомерное, на-

учно-организованное наблюдение за явлениями социальной и экономи-

ческой жизни, которое заключается в регистрации отобранных при-

знаков каждой единицы совокупности. Примером статистического

наблюдения могут служить переписи скота в сельском хозяйстве

или бюджетные обследования хозяйств населения.

Статистическое наблюдение может проводиться органами госу-

дарственной статистики, научно-исследовательскими институтами,

экономическими службами банков, бирж, фирм.

Процесс проведения статистического наблюдения включает сле-

дующие этапы:

• подготовка наблюдения;

• проведение сбора информации;

• контроль качества полученной информации.

Подготовка статистического наблюдения—процесс, включающий

разные виды работ. Сначала необходимо решить методологические

вопросы, важнейшими из которых являются:

• определение цели и объекта наблюдения, состава признаков,

подлежащих регистрации;

• разработка документов для сбора данных;

• выбор отчетной единицы и единицы, относительно которой будет

проводиться наблюдение, а также методов и средств получения данных.

Кроме методологических вопросов необходимо решить пробле-

мы организационного характера, например: определить состав орга-

Глава 3. Статистическое наблюдение, его виды и формы 15

нов, проводящих наблюдение; подобрать и подготовить кадры для

проведения наблюдения; составить календарный план работ по под-

готовке, проведению и обработке материалов наблюдения; провести

тиражирование документов для сбора данных; определить источни-

ки финансирования работ; установить дату и период наблюдения.

Массового сбор данных включает работы, связанные непосред-

ственно с заполнением статистических формуляров. Он начинается

с рассылки переписных листов, анкет, бланков, форм статистичес-

кой отчетности и заканчивается их сдачей после заполнения в орга-

ны, проводящие наблюдение.

Собранные данные подвергаются арифметическому и логичес-

кому контролю. Оба вида контроля основываются на знании взаи-

мосвязей между показателями и качественными признаками.

На заключительном этапе проведения наблюдения анализируются

причины, которые привели к неверному заполнению статистических

бланков, и разрабатываются предложения по совершенствованию на-

блюдения. Это очень важно для организации будущих обследований.

3.2. Программно-методологические вопросы

статистического наблюдения

Цель наблюдения. Статистические наблюдения чаще всего пресле-

дуют практическую цель — получение достоверной информации для

выявления закономерностей развития явлений и процессов. Напри-

мер, целью переписи России является получение данных о численно-

сти, составе населения и условиях его проживания. Задачи наблюде-

ния предопределяют его программу и формы организации.

Объект и единица наблюдения. Отчетная единица. При подготовке

наблюдения кроме цели следует точно определить, что именно подле-

жит обследованию, т.е. установить объект наблюдения.

Под объектом наблюдения понимается некоторая статистичес-

кая совокупность, в которой проистекают исследуемые социально-

экономические явления и процессы. Объектом наблюдения может быть

совокупность физических лиц (население отдельного региона, лица,

занятые на предприятиях отрасли), физические единицы (станки,

машины, жилые дома), юридические лица (предприятия, фермерс-

кие хозяйства, хозяйства населения).

Чтобы определить объект статистического наблюдения, необходи-

мо установить границы изучаемой совокупности. Для этого следует

указать важнейшие признаки, отличающие его от других сходных объек-

тов. Например, прежде чем проводить обследование рентабельности

16

Основы общей теории статистики

сельского хозяйства, следует определить формы собственности, органи-

зационно-правовые формы сельскохозяйственных производителей.

Всякий объект статистического наблюдения состоит из отдель-

ных элементов.

В статистике единицей наблюдения называют составной элемент

объекта, являющийся носителем признаков, подлежащих регистра-

ции. Например, единицей наблюдения может быть физическое лицо,

предприятие, отрасль экономики, регион и т.д.

Программа статистического наблюдения. Всякое явление обладает

множеством признаков. Собирать информацию по всем признакам

нецелесообразно, а часто и невозможно. Поэтому необходимо отобрать

те из них, которые являются существенными, основными для характе-

ристики объекта исходя из цели исследования. Для определения соста-

ва регистрируемых признаков разрабатывают программу наблюдения.

Программа наблюдения — это перечень признаков (или вопро-

сов), подлежащих регистрации в процессе наблюдения. Обычно про-

грамма выражается в форме вопросов переписного (опросного) лис-

та или статистического формуляра. К программе статистического

наблюдения предъявляются следующие требования: она должна со-

держать существенные признаки, непосредственно характеризующие

изучаемое явление, его тип, основные черты и свойства. Вопросы

программы должны быть точными и недвусмысленными, иначе по-

лученный ответ может содержать недостоверную информацию.

В программу целесообразно включать вопросы контрольного ха-

рактера для проверки и уточнения собираемых данных.

Для обеспечения единообразия получаемых сведений от каждой

отчетной единицы программа оформляется в виде документа, назы-

ваемого статистическим формуляром.

Статистический формуляр — это документ единого образца,

содержащий программу и результаты наблюдения. Обязательными

элементами формуляра являются титульная и адресная части. Пер-

вая содержит наименование статистического наблюдения и органа,

проводящего наблюдение, информацию о том, кто и когда утвердил

этот формуляр, иногда его номер; вторая включает адрес отчетной

единицы, ее подчиненность. Формуляр может иметь разные назва-

ния: отчет, карточка, переписной лист, опросный бланк, анкета и т.д.

Наряду с формуляром разрабатывается инструкция, определяю-

щая порядок проведения наблюдения и заполнения формы отчетно-

сти — переписного листа, анкеты. В зависимости от сложности про-

граммы наблюдения инструкция публикуется в виде отдельной

брошюры или помещается на обратной стороне формуляра. Форму-

Глава 3. Статистическое наблюдение, его виды и формы

17

ляр и инструкция по его заполнению составляют инструментарий

статистического наблюдения.

Выбор места проведения обследования зависит, главным обра-

зом, от цели наблюдения. Если необходимо получить данные о на-

селении страны, то в этом случае наблюдение охватит территорию

всей страны. При регистрации цен в Челябинске или Сочи местом

проведения обследования будут территории этих городов.

Выбор времени наблюдения заключается в решении двух вопросов:

• установление критического момента (даты) или интервала времени;

• определение срока (периода) наблюдения.

Под критическим моментом (датой) понимаются конкретный

день и час, по состоянию на который должна быть проведена регис-

трация признаков по каждой единице исследуемой совокупности. Так,

критическим моментом микропереписи населения Российской Фе-

дерации в 1994 г. являлся 0 часов в ночь с 13 на 14 февраля. Кри-

тический момент устанавливается с целью получения сопоставимых

статистических данных. Выбор критического момента или интерва-

ла времени определяется прежде всего целью исследования.

Срок (период) наблюдения — это время, в течение которого происхо-

дит заполнение статистических формуляров, т.е. время, необходимое для

проведения массового сбора данных. Он определяется исходя из объема

работы (числа регистрируемых признаков и единиц в обследуемой сово-

купности) и численности персонала, занятого сбором информации.

Важнейшее место в организационной работе занимает подготов-

ка кадров, в процессе которой проводятся различного рода инструк-

тажи сотрудниками статистических органов организаций, представ-

ляющих данные, по вопросам заполнения статистических документов

и подготовки материалов наблюдения к дальнейшей обработке.

Размножение документации самого обследования, документации

для проведения инструктажей и рассылка их на места также отно-

сятся к организационным вопросам наблюдения.

Для согласования деятельности всех служб, занятых подготов-

кой и проведением наблюдения, составляется календарный план,

представляющий собой перечень работ и сроки их исполнения для

каждой организации, занятой в проведении обследования.

Формы статистического наблюдения. В отечественной статистике

используются три организационные формы (типа) статистического

наблюдения:

• отчетность (предприятий, организаций, учреждений и т.п.);

• специально организованное статистическое наблюдение (пере-

писи, единовременные учеты и обсле^вани^!

18

Основы общей теории статистики

• регистры.

Отчетность — основная форма статистического наблюдения, с

помощью которой статистические органы в определенные сроки по-

лучают от предприятий, учреждений и организаций необходимые дан-

ные в виде установленных в законном порядке отчетных документов,

скрепляемых подписями лиц, ответственных за их представление и

достоверность собираемых сведений.

Действующую статистическую отчетность делят на типовую и

специализированную. Состав показателей в типовой отчетности яв-

ляется единым для предприятий всех отраслей экономики. В специ-

ализированной отчетности состав показателей изменяется в зависи-

мости от особенностей отдельных отраслей экономики.

По срокам представления отчетность бывает ежедневная, недельная,

двухнедельная', месячная, квартальная и годовая. Кроме годовой отчетно-

сти^все перечисленные виды представляют собой текущую отчетность.

Специально организованное наблюдение проводится с целью полу-

чения сведений, отсутствующих в отчетности, или для проверки ее дан-

ных. Наиболее простым примером такого наблюдения является пере-

пись. Российская практическая статистика проводит переписи населения,

материальных ресурсов, скота, многолетних насаждений, неустановлен-

ного оборудования, незавершенного строительства, оборудования и др.

Перепись — это специально организованное наблюдение с целью

получения данных об объектах статистического наблюдения по ряду

признаков. Ее характерными особенностями являются: одновремен-

ность проведения на всей территории, которая должна быть охваче-

на обследованием; единство программы наблюдения; регистрация

всех единиц наблюдения по состоянию на один и тот же критичес-

кий момент времени.

Кроме переписей статистика проводит и другие специально органи-

зованные наблюдения, в частности бюджетные обследования, которые

характеризуют структуру потребительских расходов и доходов семей.

Регистровая форма наблюдения. Регистровое наблюдение — это форма

непрерывного статистического наблюдения за долговременными процес-

сами, имеющими фиксированное начало, стадию развития и фиксиро-

ванный конец. Оно основано на ведении статистического регистра. Ре-

гистр представляет собой систему, постоянно следящую за состоянием

единицы наблюдения и оценивающую силу воздействия различных

факторов на изучаемые показатели. В регистре каждая единица наблю-

дения характеризуется совокупностью показателей. Одни из них ос-

таются неизменными в течение всего времени наблюдения и регистри-

руются один раз; другие, периодичность изменения которых неизвестна,

Глава 3. Статистическое наблюдение, его виды и формы 19

обновляются по мере изменения. Все показатели хранятся до полного

завершения наблюдения за единицей обследуемой совокупности.

Регистр предприятий включает в себя все виды экономической дея-

тельности и содержит значения основных признаков по каждой единице

наблюдаемого объекта за определенный период или момент времени. Ре-

гистры предприятий содержат данные о времени создания (регистрации)

предприятия, его название и адрес, телефон, сведения об организацион-

но-правовой форме, структуре, видах экономической деятельности, ко-

личестве занятых (этот показатель отражает размер предприятия) и др.

Единый государственный регистр предприятий и организаций всех

форм собственности (ЕГРПО) дает возможность организовать сплошное

наблюдение, а по ограниченному кругу статистических показателей пред-

приятий, зарегистрированных на территории России, позволяет полу-

чить непрерывные ряды показателей в случае изменения территориаль-

ной, отраслевой и других структур совокупности.

В регистр заносятся данные по всем предприятиям, организациям,

учреждениям и объединениям независимо от форм собственности, вклю-

чая предприятия с иностранными инвестициями, банковские учрежде-

ния, общественные объединения и другие юридические лица.

Регистр содержит данные о таких показателях, как: среднеспи-

сочная численность работников; средства, направляемые на потреб-

ление; остаточная стоимость основных средств; балансовая прибыль

(убыток); уставный фонд. Поскольку регистр ведется по отдельным

территориям, то региональные статистические службы в случае не-

обходимости могут расширять состав экономических показателей.

ЕГРПО позволяет проводить отбор и группировку любой сово-

купности единиц по одному или нескольким признакам. Сбор дан-

ных о единицах наблюдения осуществляется в процессе их государ-

ственной регистрации и последующего учета. При закрытии

предприятия ликвидационная комиссия в десятидневный срок уве-

домляет об этом службу ведения регистра.

Пользователями регистра могут быть любые юридические или

физические лица, заинтересованные в информации. Существуют раз-

личные способы получения статистической информации. Важней-

шими из них являются непосредственное наблюдение, документаль-

ный учет фактов и опрос.

Непосредственным называют такое наблюдение, при котором сами

регистраторы путем непосредственного замера, взвешивания, подсче-

та или проверки работы устанавливают факт, подлежащий регистра-

ции, и на этом основании производят записи в формуляре наблюдения.

Этот способ применяют при наблюдении за рождаемостью.

20

Основы общей теории статистики

Документальный способ наблюдения основан на использовании в ка-

честве источника статистической информации различного род а докумен-

тов, как правило, учетного характера. При надлежащем контроле за по-

становкой первичного учета и правильном заполнении статистических

формуляров документальный способ дает наиболее точные результаты.

Опрос — способ наблюдения, при котором необходимые сведения

получают со слов респондента. Он предполагает обращение к непос-

редственному носителю признаков, подлежащих регистрации во время

наблюдения, и используется для получения информации о явлениях и

процессах, не поддающихся непосредственному прямому наблюдению.

По времени регистрации фактов бывают непрерывное (теку-

щее), периодическое и единовременное наблюдения. При текущем

наблюдении изменения в отношении изучаемых явлений фиксиру-

ются по мере их наступления, например при регистрации рождения,

смерти, состояния в браке.

Данные, отражающие динамику объекта, могут быть собраны в ходе

нескольких обследований. Они обычно проводятся по схожей программе

и инструментарию и называются периодическими. К такому виду наблю-

дения относятся: переписи населения; регистрация цен производителей по

отдельным товарам, которая в настоящее время проводится ежемесячно.

Единовременное обследование дает сведения о количественных

характеристиках какого-либо явления или процесса в момент его

исследования. Повторная регистрация проводится спустя какое-то

время (не определенное заранее) или может не проводиться вообще.

Единовременным обследованием была инвентаризация незавершен-

ного производственного строительства 1990 г.

По охвату единиц совокупности статистическое наблюдение бы-

вает сплошным и несплошным.

Задачей сплошного наблюдения является получение информации

обо всех единицах исследуемой совокупности (например, перепись

населения, скота, жилого фонда).

Несплошное наблюдение изначально предполагает, что обследо-

ванию подлежит лишь часть единиц изучаемой совокупности. При

его проведении следует заранее определить, какая часть совокупнос-

ти должна быть подвергнута наблюдению и каким образом следует

отобрать те единицы, которые должны быть обследованы.

Одним из преимуществ несплошных наблюдений является воз-

можность получения информации в более короткие сроки и с мень-

шими затратами, чем при сплошном наблюдении.

Существует несколько видов несплошного наблюдения. Одно

из них — выборочное наблюдение. Оно основано на принципе слу-

Глава 3, Статистическое наблюдение, его виды и формы 21

чайного отбора тех единиц изучаемой совокупности, которые долж-

ны быть подвергнуты наблюдению.

Численность выборочной совокупности зависит от природы (ха-

рактера) исследуемого социально-экономического явления. В выбо-

рочной совокупности должны быть представлены все типы единиц,

имеющиеся в исследуемой совокупности. В противном случае выбо-

рочная совокупность не будет точно воспроизводить пропорции и за-

висимости, характерные для совокупности во всем ее объеме.

Следующий вид несплошного наблюдения — это метод иссле-

дования основного массива. При нем обследованию подвергаются

самые существенные, обычно наиболее крупные единицы изучаемой

совокупности, которые по основному признаку имеют наибольший

удельный вес в совокупности. Именно такой вид используется для

организации наблюдения за работой городских рынков.

Монографическое обследование представляет собой вид несплошного

наблюдения, при котором тщательному обследованию подвергаются от-

дельные единицы изучаемой совокупности, обычно представители ка-

ких-либо новых типов явлений. Оно проводится с целью выявления

имеющихся или намечающихся тенденций в развитии данного явления.

3.3. Ошибки статистического наблюдения

Расхождение между расчетным и действительным значением изу-

чаемых величин называется ошибкой наблюдения. В зависимости от

причин возникновения различают ошибки регистрации и ошибки

репрезентативности.

Ошибки регистрации — это отклонения между значением пока-

зателя, полученного в ходе статистического наблюдения, и факти-

ческим, действительным его значением. Такой вид ошибок имеет

место и при сплошном, и при несплошном наблюдениях. Ошибки

регистрации бывают случайными и систематическими. Случайные

ошибки — это результат действия различных случайных факторов

(например, цифры переставлены местами, перепутаны соседние строки

или графы при заполнении статистического формуляра). Система-

тические ошибки регистрации всегда имеют одинаковую тенденцию

либо к увеличению, либо к уменьшению значения показателей по

каждой единице наблюдения, и поэтому величина показателя по

совокупности в целом будет включать в себя накопленную ошибку.

Примером статистической ошибки регистрации при проведении со-

циологических опросов может служить округление возраста населе-

ния, как правило, на цифрах, оканчивающихся на 5 и 0. Многие

22 Основы общей теории статистики

опрашиваемые, например, вместо 48—49 лет и 51—52 года говорят,

что им 50 лет.

В отличие от ошибок регистрации ошибки репрезентативности

характерны только для несплошного наблюдения. Они возникают

потому, что отобранная и обследованная совокупность недостаточно

точно воспроизводит генеральную совокупность в целом.

Отклонение значения показателя обследованной совокупности от

его величины в генеральной совокупности называется ошибкой репре-

зентативности.

Ошибки репрезентативности также бывают случайными и сис-

тематическими. Случайные ошибки репрезентативности возникают,

если отобранная совокупность неполно воспроизводит совокупность

в целом. Величина этих ошибок может быть оценена.

Систематические ошибки репрезентативности появляются вследствие

нарушения принципов отбора единиц из исходной совокупности, кото-

рые должны быть подвергнуты наблюдению. Для устранения ошибок

наблюдения необходимо осуществить контроль полученной информации.

После получения статистических формуляров следует провести

проверку полноты собранных данных, т.е. определить, все ли отчет-

ные единицы заполнили статистические формуляры и значения всех

ли показателей отражены в них. Следующим этапом контроля точ-

ности информации является арифметический контроль. Он основы-

вается на использовании количественных связей между значениями

различных показателей. Например, сумма значений компонентов не

может быть больше итогового показателя.

Если арифметический контроль покажет, что данная зависимость

не выполняется, то это будет свидетельствовать о недостоверности

собранных данных. Поэтому в программу статистического наблюде-

ния целесообразно включать показатели, дающие возможность про-

вести арифметический контроль.

Логический контроль, так же как и арифметический, основывается

на знании взаимосвязей между показателями, но не количественных, а

логических. Например, человек в возрасте шести лет не может состоять в

браке, поэтому, если в бланке переписи имеются одновременно обе запи-

си, то это показывает, что одна из них не соответствует действительности.

Обычно для исправления ошибок, выявленных в ходе логическо-

го контроля, требуется повторно обратиться к источнику сведений.

Глава

Статистическая сводка

и группировка

4.1. Задачи сводки и ее содержание

На основе информации, собранной в ходе статистического на-

блюдения, как правило, нельзя непосредственно выявить и охарак-

теризовать закономерности социально-экономических явлений, по-

скольку наблюдение дает сведения по каждой единице исследуемого

объекта. Полученные данные не являются обобщающими показате-

лями. С их помощью нельзя сделать выводы в целом о совокупно-

сти объектов исследования без предварительной обработки данных.

Поэтому цель следующего этапа статистического исследования со-

стоит в систематизации первичных данных и получении на данной

основе сводной характеристики всего объекта при помощи обобща-

ющих статистических показателей.

Сводка представляет собой комплекс операций по обобщению конк-

ретных единичных фактов, образующих совокупность, для выявления

типичных черт и закономерностей, присущих изучаемому явлению в це-

лом. Таким образом, если при статистическом наблюдении собирают

данные о каждой единице объекта, то результатом сводки являются

подробные данные, отражающие всю совокупность в целом.

По глубине обработки материала сводка бывает простая и сложная.

Простой сводкой называется операция по подсчету общих ито-

гов по совокупности единиц наблюдения.

Сложная сводка представляет собой комплекс операций, вклю-

чающих группировку единиц наблюдения, подсчет итогов по каж-

дой группе и по всему объекту и представление результатов группи-

ровки и сводки в виде статистических таблиц.

Проведению сводки предшествует разработка ее программы, ко-

торая состоит из следующих этапов: выбор группировочных при-

знаков; определение порядка формирования групп; разработка сис-

темы статистических показателей для характеристики групп и объекта

в целом; разработка системы макетов статистических таблиц, в ко-

торых должны быть представлены результаты сводки.

24

Основы общей теории статистики

При децентрализованной сводке (именно она используется, как

правило, при обработке статистической отчетности) разработка ма-

териала проводится последовательными этапами. Так, отчеты пред-

приятий сводятся статистическими органами субъектов Российской

Федерации, а уже итоги по региону поступают в Госкомстат России,

и там определяются показатели в целом по экономике страны.

При централизованной сводке весь первичный материал поступа-

ет в одну организацию, где и подвергается обработке от начала и до

конца. Централизованная сводка обычно используется для обработки

материалов единовременных статистических обследований.

4.2. Метод группировки и его место в системе

статистических методов

Отдельные единицы статистической совокупности объединяют-

ся в группы. Группировки являются важнейшим статистическим

методом обобщения данных, основой для правильного исчисления

аналитических показателей.

С помощью метода группировок решаются следующие задачи:

• характеристика социально-экономических типов явлений;

• изучение структуры явления и структурных сдвигов, происхо-

дящих в нем;

• определение связи и зависимости между явлениями.

В соответствии с этим статистические группировки делятся на

типологические, структурные и аналитические.

Типологическая группировка — это разделение исследуемой совокуп-

ности на классы, социально-экономические типы, однородные группы

единиц в соответствии с изучаемыми признаками. Примером типоло-

гической группировки является группировка сельскохозяйственных

предприятий по формам собственности. Такие группировки широко

применяются в исследовании социально-экономических явлений и

процессов. Они позволяют проследить зарождение, развитие и отми-

рание различных типов явлений. При проведении типологической

группировки основное внимание должно быть уделено идентифика-

ции типов социально-экономических явлений. Она проводится на

базе глубокого теоретического анализа исследуемого явления.

Структурной называется группировка, в которой происходит раз-

деление однородной совокупности на группы, характеризующие ее струк-

туру по какому-либо варьирующему признаку.

Глава 4, Статистическая сводка и группировка 25

Явления общественной жизни и отражающие их признаки тесно

взаимосвязаны. Группировка, выявляющая взаимосвязи между изу-

чаемыми явлениями и их признаками, называется аналитической

группировкой.

Всю совокупность признаков можно разделить на две группы:

факторные и результативные. Результативным является признак,

который испытывает влияние факторных признаков. Факторными

называются признаки, под воздействием которых изменяются ре-

зультативные признаки. Такая взаимосвязь проявляется в том, что с

изменением факторного признака систематически возрастает или убы-

вает среднее значение результативного признака. Например, произ-

водительность труда зависит от технического уровня предприятия:

чем он выше, тем при прочих равных условиях выше производи-

тельность труда занятых на предприятии. Поэтому, группируя про-

мышленные предприятия, производящие одну и ту же продукцию,

по техническому уровню производства (по уровню фондовооружен-

ности труда) и исчисляя для каждой группы среднюю выработку

товарной продукции на одного работающего, можно статистически

отразить эту зависимость между факторами.

Особенности аналитической группировки состоят в следующем:

во-первых, в основу группировки кладется факторный признак; во-

вторых, каждая выделенная группа характеризуется средними зна-

чениями результативного признака.

Аналитические группировки позволяют изучить многообразие

связей и зависимости между варьирующими признаками. Преиму-

щество метода аналитических группировок перед другими методами

анализа связи (например, корреляционно-регрессионным) состоит в

том, что он не требует соблюдения каких-либо условий для его

применения, кроме одного — качественной однородности исследуе-

мой совокупности.

Группировка, в которой группы образованы по одному призна-

ку, называется простой. Для характеристики явления бывает недо-

статочно разбить совокупность на группы по какому-либо одному

признаку. В этом случае строят сложные группировки.

Сложной называется группировка, в которой разделение сово-

купности на группы проводится по двум и более признакам, взятым

в сочетании (комбинации). Сначала группы формируются по одно-

му признаку, затем они делятся на подгруппы по другому признаку,

которые в свою очередь подразделяются по третьему признаку, и

т.д. Таким образом, сложные группировки дают возможность изу-

26 Основы общей теории статистики

чать распределение единиц совокупности одновременно по несколь-

ким признакам. Примером такой группировки может служить груп-

пировка сельскохозяйственных предприятий по числу работников и

стоимости основных фондов.

При построении сложной группировки возникает вопрос о пос-

ледовательности разбиения единиц объекта по признакам. Как пра-

вило, рекомендуется сначала проводить группировку по атрибутив-

ным признакам, значения которых имеют ярко выраженные

качественные различия.

Группировочным признаком называется признак, по которому про-

водится разбивка единиц совокупности на отдельные группы (его ча-

сто называют основанием группировки). В качестве основания груп-

пировки следует использовать существенные признаки — как

количественные, так и качественные. Первые имеют числовое вы-

ражение (урожайность, основные фонды, денежный доход семьи и

т.д.), а вторые отражают состояние совокупности (отраслевая при-

надлежность предприятия, его форма собственности и организаци-

онно-правовая форма, виды сельскохозяйственных угодий и др.).

После определения основания группировки следует решить воп-

рос о количестве групп, на которые надо разбить исследуемую сово-

купность. Число групп зависит от задач исследования и вида при-

знака, положенного в основание группировки, численности

совокупности, степени вариации признака.

Единицы анализируемого объекта могут быть разбиты по одно-

му и тому же признаку на разное число групп. Например, при груп-

пировке населения по возрасту с целью определения трудовых ре-

сурсов страны все население в практической статистике делится на

три группы: население моложе трудоспособного возраста, население

в трудоспособном возрасте и население старше трудоспособного воз-

раста. Если анализируется продолжительность жизни, то строится

более детальная группировка и выделяются пятигодичные и годич-

ные группы.

При построении группировки по качественному признаку групп,

как правило, будет столько, сколько имеется градаций, видов, со-

стояний у этого признака. Например, в случае проведения группи-

ровки населения по полу можно образовать только две группы:

мужчины и женщины. Если проводится группировка сельскохозяй-

ственного производства по экономическим районам, то вся исследу-

емая совокупность делится на 12 групп (именно на столько эконо-

мических районов поделена территория России).

Глава 4. Статистическая сводка и группировка 27

От группировок следует отличать классификацию.

Классификацией называется систематизированное распределение

явлений и объектов на определенные группы, классы, разряды на осно-

вании какого-либо признака.

Отличительной чертой классификации является, во-первых, то,

что в основе ее лежит качественный признак. Во-вторых, классифи-

кации стандартны. Они устанавливаются органами государственной

и международной статистики. Если в каждом конкретном исследо-

вании строится своя группировка, то классификация едина для лю-

бого исследования независимо от того, проводят ли его органы го-

сударственной статистики или другие учреждения и ведомства

(министерства, налоговые органы и т.п.); в-третьих, классификации

устойчивы. Они остаются неизменными в течение длительного пе-

риода. Однако если появляются новые группы единиц, их классы,

разряды, то в классификации вносятся соответствующие изменения

и дополнения.

Классификация, предопределяя важнейшие признаки группи-

ровки единиц совокупности, является основой группировок. В ней

точно определены всевозможные группы и имеются подробные ука-

зания, помогающие отнести любую единицу объекта в ту или иную

группу в каждом конкретном случае.

Если группировка проводится по количественному признаку, то

необходимо обратить особое внимание на число единиц исследуемого

объекта и степень колеблемости группировочного признака. Группи-

ровка по количественному признаку имеет задачу отразить распре-

деление единиц совокупности по этому признаку. Количество групп

зависит, в первую очередь, от степени колеблемости группировоч-

ного признака: чем больше его колеблемость, тем больше следует

создать групп. Чем больше групп, тем точнее будет воспроизведен

характер исследуемого объекта. Однако слишком большое число

групп затрудняет выявление закономерностей при исследовании со-

циально-экономических явлений и процессов. Поэтому в каждом

конкретном случае при определении числа групп следует исходить

не только из степени колеблемости признака, но еще учитывать осо-

бенности объекта и цель исследования.

При использовании электронно-вычислительных машин и пер-

сональных компьютеров для обработки статистических данных груп-

пировка единиц объекта проводится с помощью стандартных проце-

дур. Одна из таких процедур основана на использовании формулы

Стерджесса для определения оптимального числа групп:

28 Основы общей теории статистики

п = 1 + 3,322 • IgA/,

где п — число групп;

N — число единиц совокупности.

Согласно формуле выбор числа групп зависит от объема сово-

купности. Применение формулы дает хорошие результаты, если со-

вокупность состоит из большого числа единиц, распределение кото-

рых по признаку, положенному в основание группировки, близко к

нормальному.

После определения числа групп следует определить интервалы

группировки.

Интервал — это значения варьирующего признака, лежащие в опре-

деленных границах. Каждый интервал имеет свою величину, верхнюю и

нижнюю границы или хотя бы одну из них. Нижней границей интер-

вала называется наименьшее значение признака в интервале, а верхней

границей — наибольшее значение признака в нем.

Величина интервала представляет собой разность между верхней

и нижней границами интервала.

Интервалы группировки в зависимости от их величины бывают

равные и неравные. Последние делятся на прогрессивно возрастаю-

щие, прогрессивно убывающие, произвольные и специализирован-

ные.

Если вариация признака проявляется в сравнительно узких гра-

ницах и распределение носит более или менее равномерный харак-

тер, то строят группировку с равными интервалами. Величина рав-

ного интервала определяется по формуле

_ Xmax ~ *min

xi ~ •>

П

где — величина равного интервала;

Хтах и xmin “ максимальные и минимальные значения группировоч-

кого признака;

п — предполагаемое число групп.

Полученную таким образом величину округляют, она является

шагом интервала.

Первые и последние интервалы количественной группировки

могут быть открытыми и закрытыми. Открытые — это интервалы,

у которых указана только одна граница: верхняя — у первого, ниж-

няя — у последнего. Например, открытыми будут первый и после-

дний интервалы в группировке населения по размеру среднедуше-

Глава 4, Статистическая сводка и группировка 29

вого дохода. Закрытыми называются интервалы, у которых обозна-

чены обе границы.

Величина открытого интервала принимается равной величине

смежного с ним интервала (т.е. первый интервал приравнивается ко

второму, а последний — к предпоследнему).

При группировке по количественному признаку границы ин-

тервалов могут быть обозначены по-разному. Если основанием груп-

пировки служит непрерывный признак, то одно и то же его значе-

ние выступает и верхней, и нижней границами у двух смежных

интервалов. Таким образом, верхняя граница /-го интервала равна

нижней границе / + 1-го интервала.

При таком обозначении границ может возникнуть вопрос, в

какую группу включать единицы объекта, значения признака у

которого совпадают с границами интервалов. Для того чтобы пра-

вильно отнести к той или иной группе единицу объекта, у которой

значение признака совпадает с границами интервалов, можно ис-

пользовать открытые интервалы. Если в основании группировки

лежит дискретный признак, то нижняя граница последующего ин-

тервала равна верхней границе предыдущего интервала, увеличен-

ной на единицу.

Неравные интервалы применяются в статистике, когда значения

признака варьируют неравномерно и в значительных размерах, что

характерно для большинства социально-экономических явлений,

особенно при анализе макроэкономических показателей. Неравные

интервалы могут быть прогрессивно возрастающими или убываю-

щими в арифметической или геометрической прогрессии. Величина

интервалов, изменяющихся в арифметической прогрессии, опреде-

ляется следующим образом:

А,+ 1 = h, + a,

где а — постоянное число, которое будет положительным при про-

грессивно возрастающих интервалах и отрицательным—при прогрессив-

но убывающих интервалах.

В геометрической прогрессии величина интервалов исчисляется

по формуле

Л/+ 1 = A, -q,

где q — постоянное положительное число, которое при прогрессивно

возрастающих интервалах будет больше 1, а при прогрессивно убываю-

щих — меньше 1.

30 Основы общей теории статистики

При определении границ интервалов статистических группиро-

вок исходят из того, что изменение количественного признака при-

водит к появлению нового качества. В этом случае граница интер-

вала устанавливается там, где происходит переход от одного качества

к другому. Рамки границ зависят от условий места и времени. По-

этому следует дифференцированно устанавливать границы интерва-

лов для разных отраслей экономики и разных типов хозяйств. Это

достигается путем использования группировок со специализирован-

ными интервалами.

Специализированными называются интервалы, применяющие-

ся для выделения из совокупности одних и тех же типов по одно-

му и тому же признаку для явлений, находящихся в различных

условиях.

При изучении социально-экономических явлений на макроуровне

часто применяют группировки, интервалы которых являются произ-

вольными. Особенность данной группировки в том, что выбор числа

групп и границ интервалов зависит от исследователя.

Одним из видов группировок являются ряды распределения.

Статистический ряд распределения — это упорядоченное распре-

деление единиц совокупности на группы по определенному варьирую-

щему признаку. Ряды распределения принято оформлять в виде ста-

тистической таблицы. В зависимости от признака, положенного в

основу образования ряда распределения, различают атрибутивные и

вариационные ряды распределения.

Атрибутивными называют ряды распределения, построенные по

качественным признакам. Элементами этого ряда распределения яв-

ляются значения атрибутивного признака и число случаев, относя-

щихся к каждому значению. Атрибутивные ряды характеризуют со-

став совокупности по тем или иным существенным признакам.

Взятые за несколько периодов, эти данные позволяют исследовать

изменение структуры явления.

Вариационными называют ряды распределения, построенные по

количественному признаку. Любой вариационный ряд состоит из

двух элементов: вариантов и частот.

Вариантами считаются отдельные значения признака, которые

он принимает в вариационном ряду, т.е. конкретные значения варь-

ирующего признака.

Частоты — это численности отдельных вариантов или каж-

дой группы вариационного ряда, т.е. это числа, показывающие,

Глава 4. Статистическая сводка и группировка 31

как часто встречаются те или иные варианты в ряду распределе-

ния. Сумма всех частот определяет численность всей совокупности,

ее объем.

Частостями называются частоты, выраженные в долях единицы

или в процентах к итогу. Соответственно сумма частостей равна

1 или 100%.

В зависимости от характера вариации признака различают диск-

ретные и интервальные вариационные ряды. Как известно, вариа-

ция количественных признаков может быть дискретной (прерыв-

ной) или непрерывной. В случае дискретной вариации величина

количественного признака принимает только целые значения. Сле-

довательно, дискретный вариационный ряд характеризует распреде-

ление единиц совокупности по дискретному признаку.

В случае непрерывной вариации величина признака у единиц

совокупности может принимать в определенных пределах любые

значения, отличающиеся друг от друга на сколь угодно малую вели-

чину. Построение интервальных вариационных рядов целесообразно,

прежде всего, при непрерывной вариации признака, а также если

дискретная вариация проявляется в широких пределах, т.е. число ва-

риантов дискретного признака достаточно велико.

Наглядно ряды распределения можно представить при помощи

их графического изображения, позволяющего судить о форме рас-

пределения. Наиболее часто для этой цели используют полигон и

гистограмму.

Полигон используется при изображении дискретных вариацион-

ных рядов. Для его построения в прямоугольной системе координат

по оси абсцисс в одинаковом масштабе откладываются ранжирован-

ные значения варьирующего признака, а по оси ординат наносится

шкала для выражения величины частот. Полученные на пересече-

нии абсцисс и ординат точки соединяются прямыми линиями, в

результате чего получают ломаную линию, называемую полигоном

частот. Иногда д ля замыкания полигона предлагается крайние точ-

ки (слева и справа на ломаной линии) соединить с точками на оси

абсцисс. В этом случае получается многоугольник.

Гистограмма применяется для изображения интервального ва-

риационного ряда. При ее построении на оси абсцисс откладывают-

ся величины интервалов, а частоты изображаются прямоугольника-

ми, построенными на соответствующих интервалах. Высота столбиков

в случае равных интервалов должна быть пропорциональна часто-

32 Основы общей теории статистики

там. В результате мы получим гистограмму — график, на котором

ряд распределения изображен в виде смежных друг с другом столби-

ков. Гистограмма может быть преобразована в полигон распределе-

ния, если найти середины сторон прямоугольников и затем эти точ-

ки соединить прямыми линиями.

При построении гистограммы распределения вариационного

ряда с неравными интервалами по оси ординат наносят не часто-

ты, а плотность распределения признака в соответствующих ин-

тервалах. Это необходимо сделать для устранения влияния величи-

ны интервала на распределение и получения возможности сравнивать

частоты.

Плотность распределения — это частота, рассчитанная на еди-

ницу ширины интервала. Она показывает, сколько единиц в каждой

группе приходится на единицу величины интервала.

Для графического изображения вариационных рядов может так-

же использоваться кумулятивная кривая. При помощи кумуляты (кри-

вой сумм) изображается ряд накопленных частот. Последние опре-

деляются путем последовательного суммирования частот по группам

и показывают, сколько единиц совокупности имеют значения не

больше чем рассматриваемое значение.

При построении кумуляты интервального вариационного ряда

по оси абсцисс откладываются варианты ряда, а по оси ординат —

накопленные частоты, которые наносят на поле графика в виде пер-

пендикуляров к оси абсцисс в верхних границах интервалов. Затем

перпендикуляры соединяют и получают ломаную линию, т .е. куму-

ляту.

Изображение вариационного ряда в виде кумуляты особенно

эффективно для вариационных рядов, частоты которых выражены

в долях или процентах к сумме частот ряда, принятой соответствен-

но за единицу или за 100%, т.е. частостями. Если при графическом

изображении вариационного ряда в виде кумуляты оси поменять

местами, то получим огиву.

С помощью кумулятивных кривых графически изображают про-

цесс концентрации.

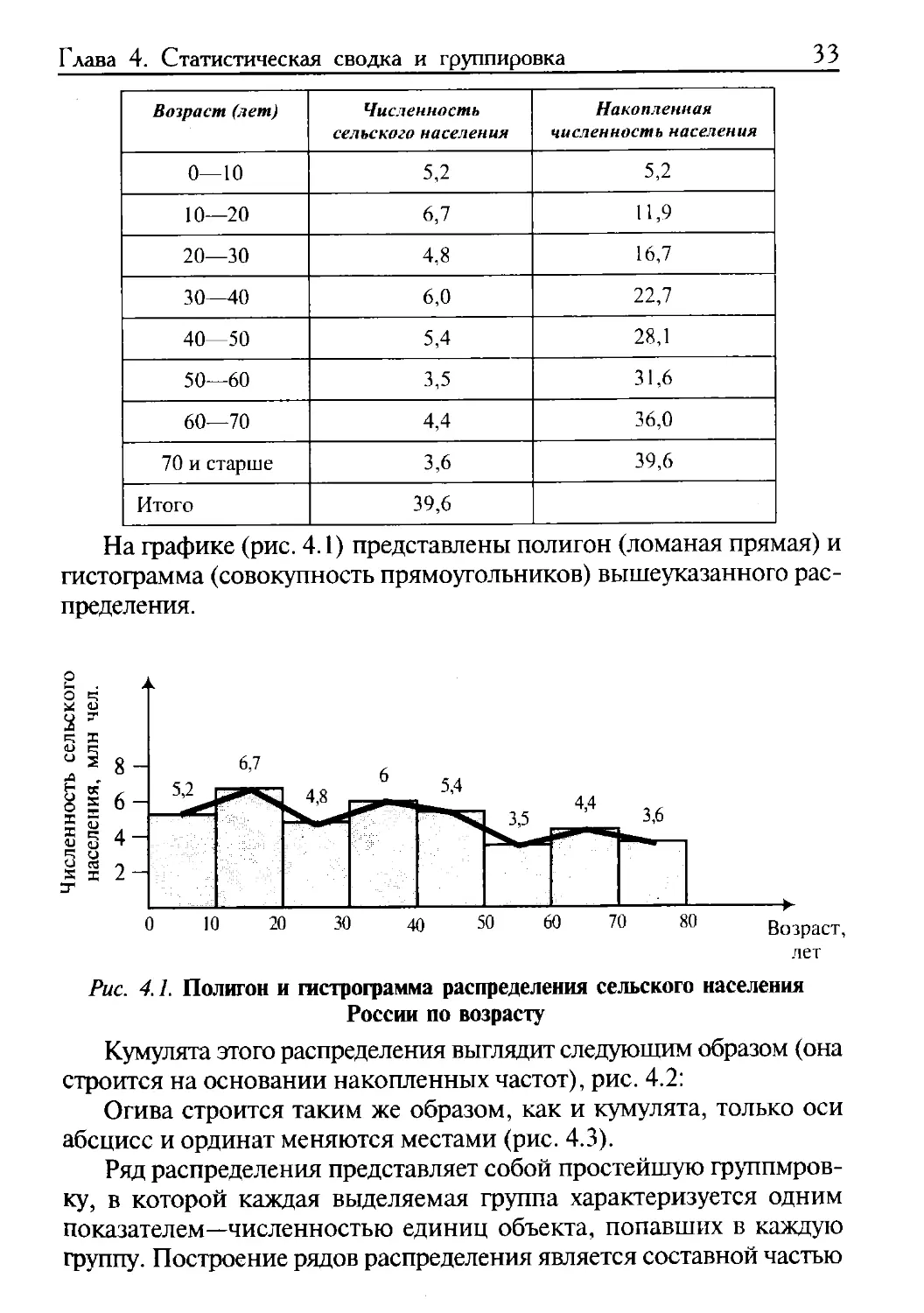

Построим полигон, гистограмму, кумуляту и огиву (рис. 4.1) на

основании следующих данных о распределении сельского населения

в России на 1 января 1998 г. по возрастным группам (млн человек).

Глава 4. Статистическая сводка и группировка 33

Возраст (лет) Численность сельского населения Накопленная численность населения

0—10 5,2 5,2

10—20 6,7 11,9

20—30 4,8 16,7

30—40 6,0 22,7

40—50 5,4 28,1

50—60 3,5 31,6

60—70 4,4 36,0

70 и старше 3,6 39,6

Итого 39,6

На графике (рис. 4.1) представлены полигон (ломаная прямая) и

гистограмма (совокупность прямоугольников) вышеуказанного рас-

пределения.

Рис. 4.1. Полигон и гистрограмма распределения сельского населения

России по возрасту

Кумулята этого распределения выглядит следующим образом (она

строится на основании накопленных частот), рис. 4.2:

Огива строится таким же образом, как и кумулята, только оси

абсцисс и ординат меняются местами (рис. 4.3).

Ряд распределения представляет собой простейшую группмров-

ку, в которой каждая выделяемая группа характеризуется одним

показателем—численностью единиц объекта, попавших в каждую

группу. Построение рядов распределения является составной частью

34

Основы общей теории статистики

сводной обработки данных, при которой каждая группа единиц ха-

рактеризуется многими показателями. Поэтому важным моментом в

построении группировки является перечень тех показателей, кото-

рыми будет характеризоваться каждая группа.

Рис. 4.3. Численность сельского населения, млн чел

Состав таких показателей формируется в соответствии с целями

статистического исследования и задачами группировки. Для полу-

чения обобщенной, комплексной характеристики социально-эконо-

мического явления используют не отдельные показатели, а систему

статистических показателей, которая предусматривает исчисление

абсолютных, относительных и средних величин.

Группировки, построенные за один и тот же период, но для

Глава 4. Статистическая сводка и группировка

35

разных регионов, или, наоборот, для одного региона, но за два раз-

ных периода, могут оказаться несопоставимыми из-за различного

числа выделенных групп или неодинаковости границ интервалов.

Для того чтобы привести такие группировки к сопоставимому виду

осуществляют вторичную группировку.

Вторичная группировка — операция по образованию новых групп

на основе ранее осуществленной группировки.

Применяют два способа образования новых групп. Первым, наи-

более простым и распространенным способом является объединение

первоначальных интервалов. Он используется в случае перехода от

мелких к более крупным интервалам, а также когда границы новых

и старых интервалов совпадают. Второй способ получил название

долевой перегруппировки и состоит в образовании новых групп на

основе закрепления за каждой из них определенной доли единиц

совокупности. Этот способ употребляется, когда необходимо в ходе

перегруппировки данных определить, какая часть (доля) единиц со-

вокупности перейдет из старых групп в новые.

Рассмотрим первый способ проведения вторичной группировки.

Например, имеются следующие данные о численности сельского

населения России на 1 января 1998 г. (млн человек). Необходимо

построить вторичную группировку с интервалами 0—15 лет; 15—55 лет;

55 лет и более. Эта группировка выглядит следующим образом:

Возраст (лет) Численность сельского населения Новая группировка Численность сельского населения

0—10 5,2 0—15 8,9

10—15 3,7

15—25 5,6 15—55 20,4

25-^10 8,2

40—55 6,6

55—65 4,4 55 и более 10,3

65 и более 5,9

Итого: 39,6 39,6

36 Основы общей теории статистики

Более сложным является способ долевой перегруппировки. При-

менение его рассмотрим на следующем примере. Имеются данные о

численности сельского населения России на 1 января 1998 г. (млн

человек). Построить вторичную группировку с интервалами О—

15 лет; 15—55 лет; 55 лет и более.

Возраст (лс.л) Численность сельского населения Новая группировка Численность сельского населения

0—5 2,1 0-15 8,55

5—10 3,1 20,825

10—20 6,7 15—55

20 40 10,8

40—60 8,9 55 и более 10,225

Свыше 60 8,0

Итого: 39,6 39,6

Расчет численности сельского населения по новым группам про-

изводится следующим образом:

а) интервал 0-15: SHac„ = 2.1 + 3,1 + 6,7 •15 -10 = 8,55;

20-10

б) интервал 15-55: 51пс,.„ = 6,7 —— +10,8 + 8.9 • 55 40 = 3,35 +10,8 +

20-10 60-40

+6,675 = 20,825;

в) интервал 55 и более: 5„|1СЧ = 8,9- б—-55- + 8,0 = 10,225

60-40

Проверка: 8,55 + 20,825 + 10,225 = 39,6 млн чел.

Глава

Методы представления

статистических данных

Для наглядного и компактного представления статистической

информации используют статистические таблицы и графики (включая

диаграммы, картограммы и картодиаграммы).

Результаты сводки и группировки материалов статистического

наблюдения, как правило, оформляются в виде таблиц.

Таблица — наиболее рациональная, наглядная и компактная форма

представления статистического материала.

Статистической называется таблица, которая содержит сводную

числовую характеристику исследуемой совокупности по одному или

нескольким существенным признакам, взаимосвязанным логикой

экономического анализа.

Основные элементы статистической таблицы, показанной на рис.

5.1, составляют ее макет:

Название таблицы* (общий заголовок)

Содержание строк строки Наименование граф (верхние заголовки)

Л 1 2 3 4 5 Итоговая графа

Наименования строк (боковые заголовки) 1

2

3

Итоговая строка

Примечания к таблице.

Рис. 5.1. Статистическая таблица

При построении таблицы числовая информация располагается

на пересечении строк и граф. Таким образом, внешне таблица пред-

ставляет собой совокупность граф и строк, которые формируют ее

38 Основы общей теории статистики

остов. Размер таблицы определяется произведением числа строк на

число граф.

Статистическая таблица содержит три вида заголовков: общий,

верхние и боковые. Общий заголовок отражает содержание всей

таблицы, располагается над ее макетом по центру и является внеш-

ним заголовком. Верхние заголовки (заголовки сказуемого) харак-

теризуют содержание граф, а боковые (заголовки подлежащего) —

содержание строк. Они являются внутренними заголовками.

Остов таблицы, заполненный заголовками, образует ее макет.

Если на пересечении граф и строк записать цифры, то получается

полная статистическая таблица. Цифровой материал может быть пред-

ставлен абсолютными, относительными (индексы цен на продоволь-

ственные товары) и средними величинами. В случае необходимости

таблицы могут сопровождаться примечанием, используемым с це-

лью пояснения заголовков, методики расчета некоторых показате-

лей, источников информации и т.д.

По логическому содержанию таблица представляет собой «стати-

стическое предложение», основными элементами которого являются

подлежащее и сказуемое.

Подлежащее статистической таблицы содержит перечень показа-

телей, характеризующийся цифрами. Это могут быть одна или не-

сколько совокупностей, отдельные единицы совокупностей (фир-

мы, объединения) в порядке их перечня или сгруппированные по

каким-либо признакам (отдельные территориальные единицы, вре-

менные периоды в хронологических таблицах и т.д.). Обычно под-

лежащее таблицы дается в левой части, в наименовании строк.

Сказуемое статистической таблицы образует система показате-

лей, которыми характеризуется объект изучения, т.е. подлежащее

таблицы. Сказуемое формирует верхние заголовки и составляет со-