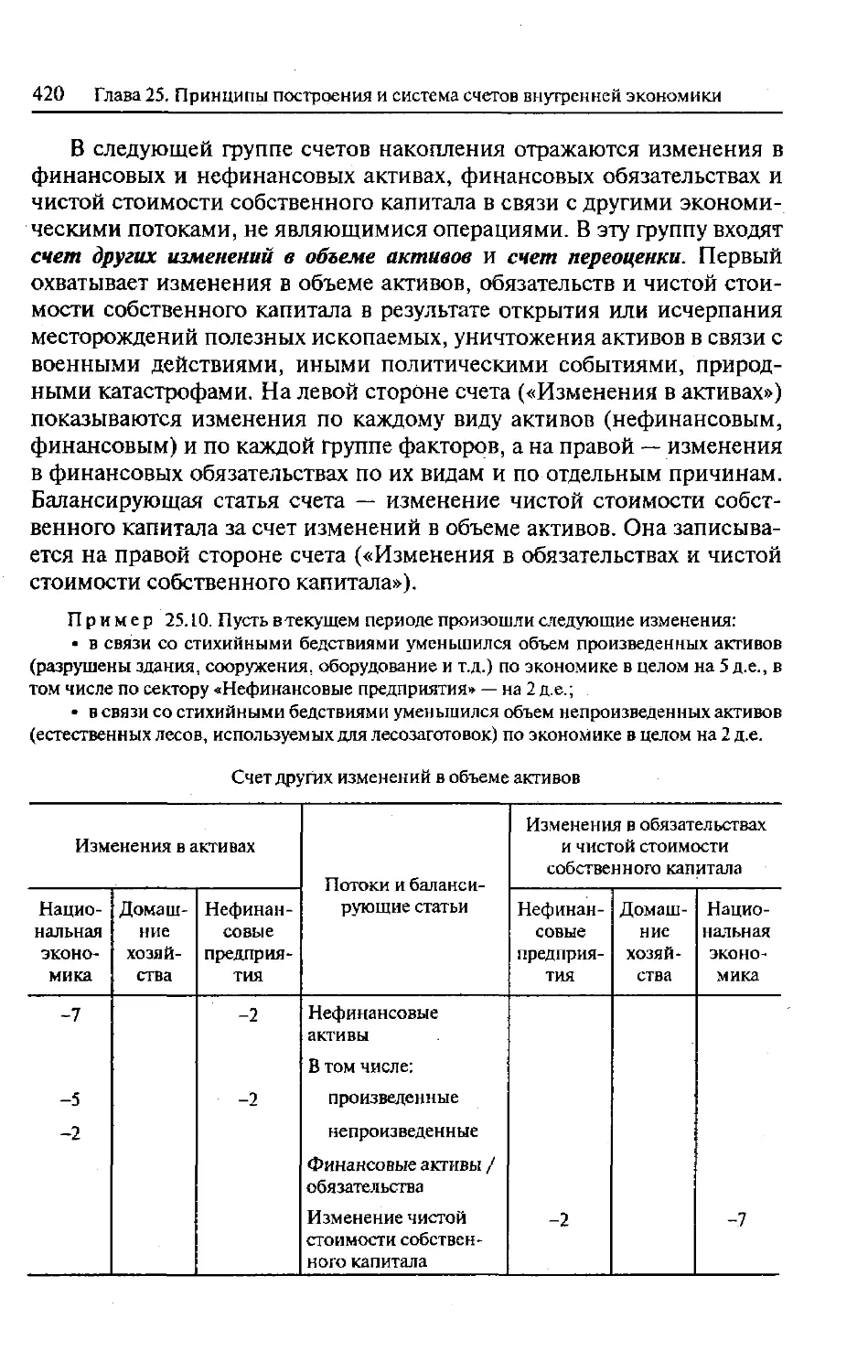

/

Author: Салин В.Н. Шпаковская Е.П.

Tags: общественные науки экономика народное хозяйство экономические науки экономическая статистика финансы

ISBN: 5-7975-0370-0

Year: 2001

Text

В. Н. Салин

Е. П. Шпаковская

Социально-

экономическая

статистика

учебник

Ю Р И С Т Ъ

Москва

2001

HOMO FABER

Допущено Министерством образования

Российской Федерации в качестве учебника

для студентов высших учебных заведений,

обучающихся по специальностям “Финансы и кредит”,

“Бухгалтерский учет, анализ и аудит”,

“Мировая экономика”

УДК 31:33(075.8)

ББК65.051я73

С16

Рецензенты:

д-р экон, наук, проф., член-кор. РАН, зав. кафедрой статистики

и эконометрики Санкт-Петербургского государственного университета

экономики и финансов И.И. Елисеева-

д-р экон, наук, проф., действительный член Международной академии

информатизации, зав. кафедрой рынка товаров и услуг Московского

государственного университета экономики, статистики и информатики

И. К. Беляевский

Салин В.Н., Шпаковская Е.П.

С16 Социально-экономическая статистика: Учебник. — М.:

Юристъ, 2001. — 461 с.

ISBN 5-7975-0370-0 (в лер.)

В учебнике изложена статистическая методология исследования социаль-

но-экономических явлений и процессов, адаптированная к современной ста-

тистической практике. Достаточно полно отражена система статистических по-

казателей, используемая в настоящее время для характеристики и анализа эко-

номических и социальных явлений и процессов. По каждому разделу приведе-

ны примеры, близкие к практике.

Учебник подготовлен преподавателями Финансовой академии при Прави-

тельстве РФ и ориентирован на учебные планы подготовки и переподготовки

специалистов финансово-экономического профиля высшей квалификации

Для студентов, аспирантов, магистрантов экономических вузов и экономи-

ческих факультетов высших учебных заведений. Будет полезен лицам, занима-

ющимся самообразованием или проходящим подготовку по системе дистанци-

онного обучения, а также бизнесменам, руководителям, заинтересованным в

научном осмыслении своей финансово-экономической деятельности.

УДК 31:33(075.8)

ББК65.051я73

В оформлении переплета использован фрагмент

картины П. Брейгеля «Фламандские пословицы» (1559)

ISBN 5-7975-0370-0 © «Юристъ», 2001

© Салин В.Н, Шпаковская Е.П., 2001

Оглавление

Введение................................................................. 9

Раздел I. СТАТИСТИКА НАСЕЛЕНИЯ.............. ............................ 13

Глава 1. Показатели численности и состава населения...................... 16

I. [. Оценка численности населения................................... 16

1.2. Состав населения.............................................. 19

Глава 2. Статистика естественного движения и миграции населения.......... 23

2.1. Показатели естественного движения населения..................... 23

2.2. Показатели миграции населения................................... 28

2.3. Таблицы смертности и расчет перспективной численности населения. 30

Вопросы, тесты, задачи................................................. 34

Раздел II. СТАТИСТИКА РЫНКА ТРУДА....................................... 39

Глава 3. Статистика трудовых ресурсов и занятости населения.............. 42

3.1. Трудовые ресурсы ............................................ 42

3.2. Состав экономически активного населения......................... 46

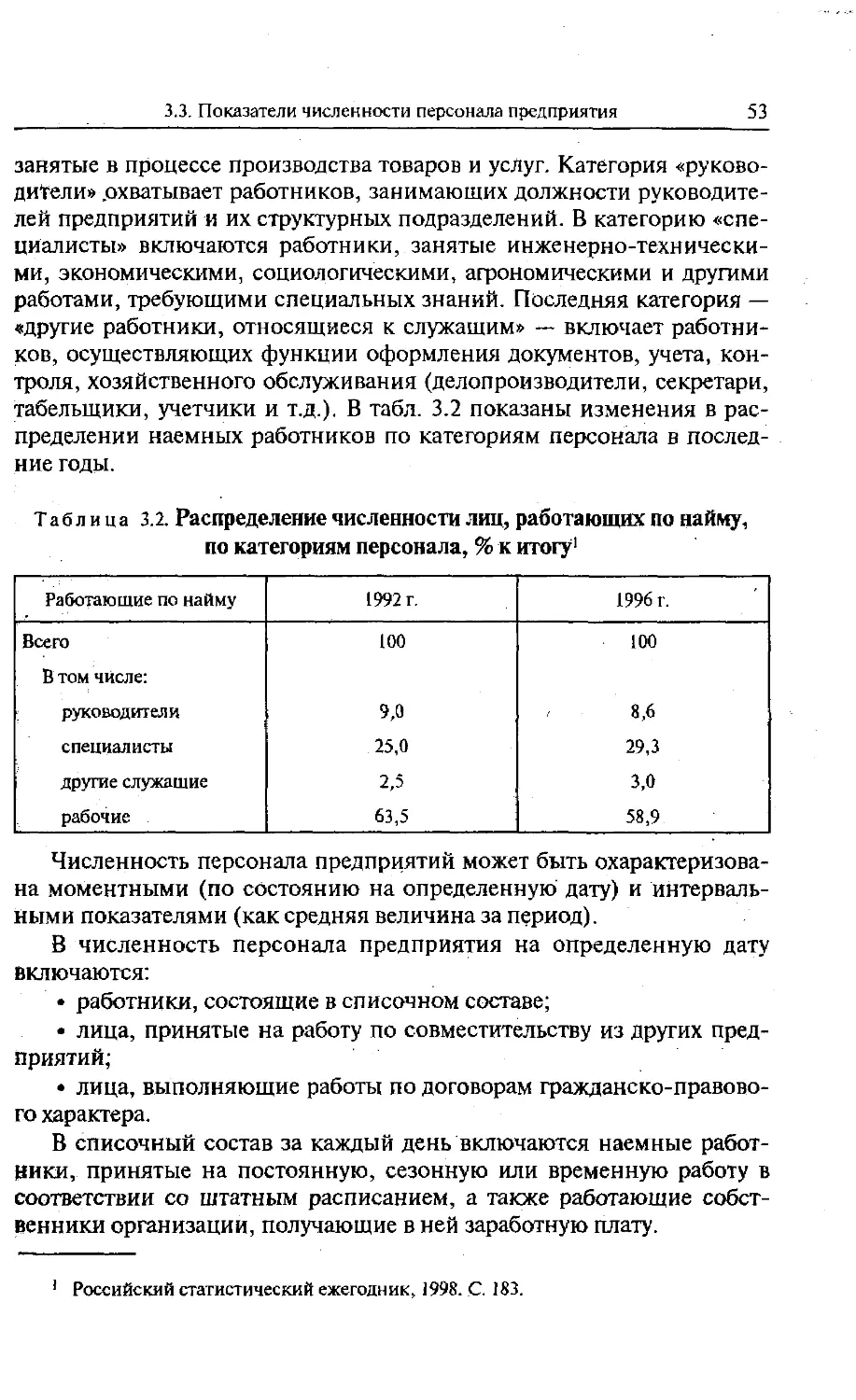

3.3. Показатели численности персонала предприятия.................... 52

3.4. Показатели движения персонала предприятия....................... 56

Глава 4. Статистика использования рабочего времени..................... 58

4.1. Единицы измерения и состав рабочего времени..................... 58

4.2. Балансы рабочего времени........................................ 60

4.3. Показатели использования рабочего времени..................... 63

4.4. Показатели использования рабочих мест........................... 66

Глава 5. Статистика производительности труда............................. 69

5.1. Измерение уровня производительности труда....................... 69

5.2. Анализ динамики производительности труда..................... 76

5.3. Статистические методы изучения факторов роста производительности

труда.............................................................. 84

Глава 6. Статистика оплаты труда и затрат на рабочую силу................ 88

6.1. Заработная плата и стоимость рабочей силы....................... 89

6.2. Формы и системы оплаты труда.................................... 90

6.3. Состав фонда заработной платы и выплат социального характера.... 91

6.4. Средний уровень заработной платы.............................. 93

6.5. Состав затрат на рабочую силу.................................. 96

6

Оглавление

Вопросы, тесты, задачи................................................ 101

Раздел III. СТАТИСТИКА НАЦИОНАЛЬНОГО БОГАТСТВА........................ 119

Глава 7. Понятие, объем и состав национального богатства............. 123

7.1. Национальное богатство в балансе народного хозяйства......... 123

7.2. Определение экономических активов в системе национальных счетов. 125

7.3. Классификация экономических активов в СНС.................... 127

7.4. Определение объема национального богатства в СНС............. 132

Глава 8. Статистика основных фондов................................... 134

8.1. Понятие, объем, состав и оценка основных фондов.............. 134

8.2. Виды оценки основных фондов. Амортизация и износ основных

фондов............................................................ 135

8.3. Балансы основных фондов...................................... 139

8.4. Анализ состояния, движения и использования основных фондов...... 140

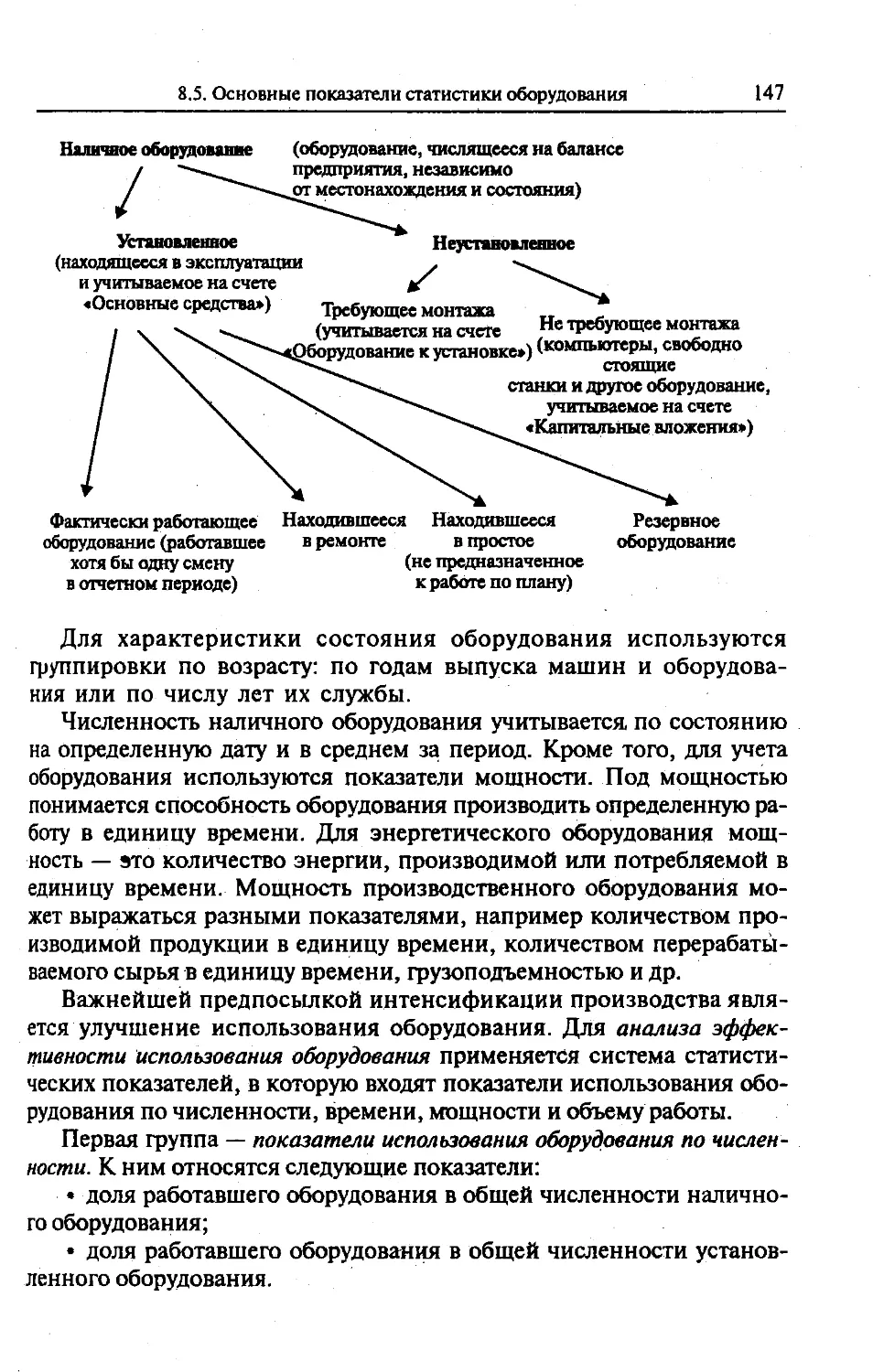

8.5. Основные показатели статистики оборудования.................. 146

Глава 9. Статистика материальных оборотных средств.................... 153

9.1. Состав материальных оборотных средств....................... 153

9.2. Анализ использования материальных оборотных средств.......... 155

Глава 10. Статистика инвестиций....................................... 159

10.1. Понятие инвестиций и инвестиционной деятельности.......... 159

10.2. Структура инвестиций........................................ 160

Глава 11. Методы количественной оценки элементов национального богатства. 164

11.1. Использование метода непрерывной инвентаризации ............ 164

11.2. Оценка изменения запасов материальных оборотных средств..... 170

Вопросы, тесты, задачи................................................ 173

Раздел ГУ. СТАТИСТИКА ПРОИЗВОДСТВА ТОВАРОВ И УСЛУГ ................... 185

Глава 12. Понятие и границы экономического производства............... 188

12.1. Концепция материального производства ...................... 188

12.2. Расширенная концепция производства.......................... 190

12:3, Понятие рыночного и нерыночного производства................ 192

12.4. Принципы оценки выпуска..................................... 195

12.5. Классификации и группировки субъектов экономической

деятельности...................................................... 199

Глава 13. Макроэкономические показатели производства товаров и услуг.. 207

13.1. Производственный метод исчисления ВВП........................208

13.2. Распределительный метод исчисления ВВП.......................211

13.3. Исчисление ВВП методом конечного использования............. 213

13.4. Оценка ВВП в постоянных ценах.............................. 216

13.5. Международные сопоставления ВВП............................. 221

Глава 14. Отраслевые особенности статистики производства товаров и услуг. 226

14.1. Промышленность............................................ 226

14.2. Сельское хозяйство.......................................... 237

14.3. Строительство ............................................. 240

Оглавление

7

14.4. Транспорт и связь............................................ 243

14.5. Торговля и общественное питание. Заготовки................... 244

14.6. Финансы, кредит, страхование................................. 245

Глава 15. Показатели статистики рынка товаров и услуг................... 249

15.1. Статистика товарооборота..................................... 250

15.2. Статистика товарных запасов.................................. 252

15.3. Анализ выполнения условий договора между продавцом

и покупателем....................................................... 254

15.4. Статистика грузооборота...................................... 258

Вопросы, тесты, задачи.................................................. 259

РазделУ. СТАТИСТИКА ИЗДЕРЖЕК ПРОИЗВОДСТВА............................... 271

Глава 16. Понятие и состав издержек производства........................ 274

16,1. Понятие издержек производства................................ 274

16.2. Виды себестоимости продукции. Изучение состава издержек

производства...................................................... 276

Глава 17. Показатели уровня и динамики издержек производства............ 280

17.1. Показатели уровня и динамики себестоимости единицы продукции.. 280

17.2. Обобщающие показатели уровня и динамики себестоимости

продукции......................................................... 285

17.3. Статистические методы анализа влияния отдельных факторов

на изменение себестоимости продукции.............................. 289

17.4. Показатели статистики издержек обращения..................... 295

Глава 18. Показатели прибыли и рентабельности........................... 298

Вопросы, тесты, задачи.................................................. 301

Раздел VI. СТАТИСТИКА ФИНАНСОВ.......................................... 307

Глава 19. Предмет, метод, основные разделы статистики финансов.......... 310

19.1. Предмет статистики финансов.................................. 311

19.2. Метод статистики финансов................................. 311

19.3. Разделы системы показателей статистики финансов............. 312

Глава 20. Основы финансово-экономических расчетов...................... 315

20.1. Процентные деньги........................................... 315

20.2. Простые проценты............................................. 316

20.3. Сложные проценты.......:..................................... 317

20.4. Расчет финансовых платежей................................. 319

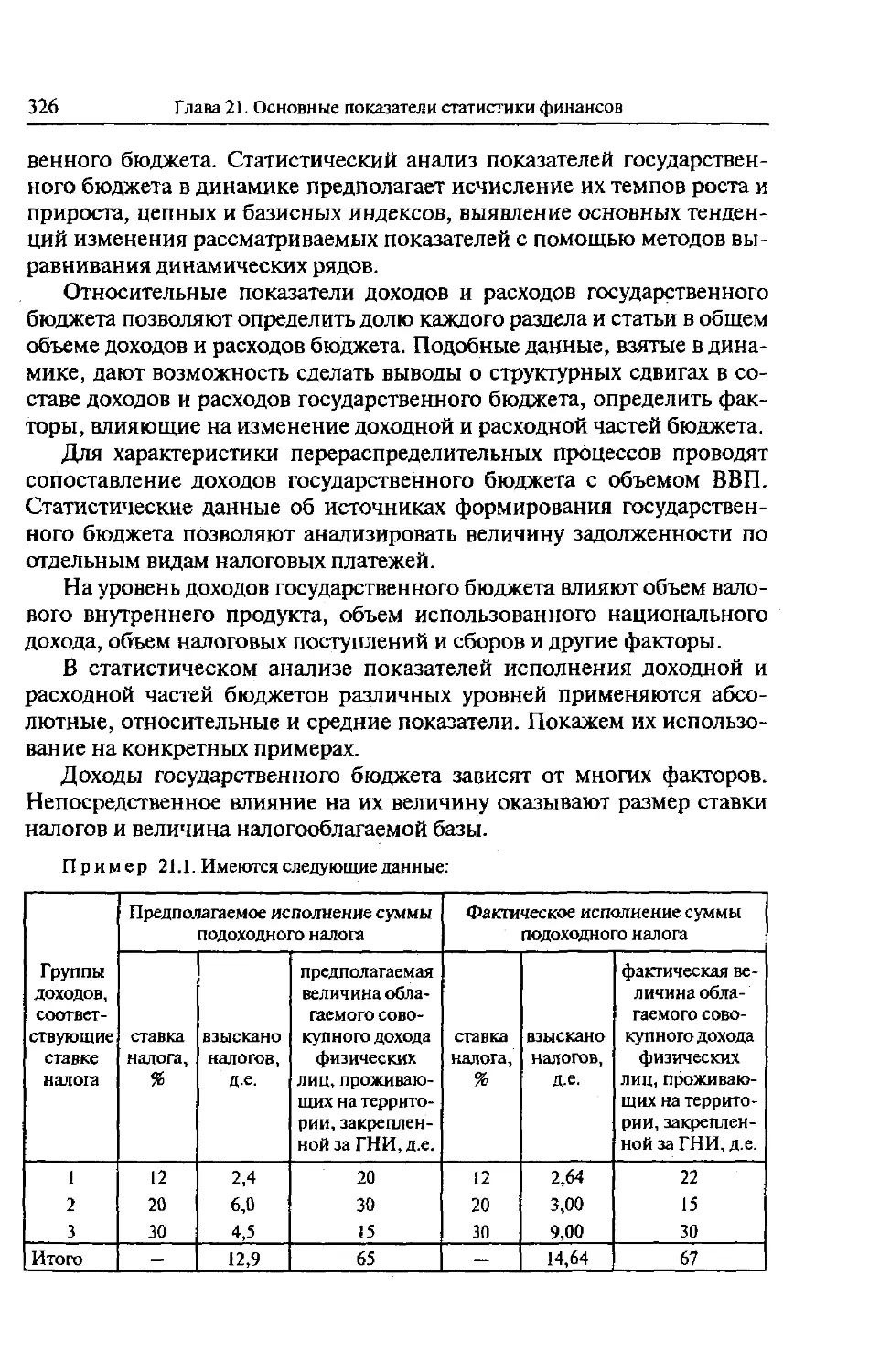

Глава 21. Основные показатели статистики финансов....................... 322

21.1. Статистика государственных финансов.......................... 322

21.2. Статистика страхования....................................... 328

21.3. Показатели статистики денежного обращения.................... 333

8

Оглавление

Вопросы, тесты, задачи................................................ 335

Раздел VII. СТАТИСТИКА СОЦИАЛЬНОГО РАЗВИТИЯ И УРОВНЯ ЖИЗНИ

НАСЕЛЕНИЯ............................................................ 337

Глава 22. Показатели уровня жизни..................................... 340

22.1. Интегральные индикаторы социального развития и уровня жизни

населения......................................................... 340

22.2. Показатели личных доходов населения.........................345

22.3. Показатели расходов и потребления населения................. 351

22.4. Показатели дифференциации населения по уровню жизни........... 355

Глава 23. Показатели статистики социальной сферы......... ............ 367

Вопросы, тесты, задачи.............................................. 370

Раздел VHI. СИСТЕМА НАЦИОНАЛЬНЫХ СЧЕТОВ............................... 375

Глава 24. Основные понятия и структура СНС............................ 379

24.1. Группировки и классификации................................. 380

24.2. Структура СНС............................................... 382

Глава 25. Принципы построения и система показателей счетов внутренней

экономики.............................................................. 387

25.1. Счета текущих операций...................................... 387

25.2. Счета накопления.......................................... 412

25.3. Баланс активов и пассивов................................... 421

25.4. Счет товаров и услуг........................................ 424

Глава 26. Принципы построения и система показателей счетов внешних операций

(счетов «остального мира»)....................................427

26.1. Счет внешних операций с товарами и услугами ................427

26.2. Счет внешних первичных доходов и трансфертов................428

26.3. Внешнеэкономические счета накопления........................ 429

Вопросы, тесты, задачи .............................................. 431

Рекомендуемая литература..............................................437

Приложения............................................................441

Введение

Статистика продолжает играть центральную роль в системе дис-

циплин, определяющих содержание экономического образования в

России. При сравнении различных школ подготовки специалистов

финансово-экономического профиля российская школа может гор-

диться созданной в XX столетии стройной системой статистических

показателей, отражающих социально-экономические процессы, про-

текающие в обществе.

Возврат к рыночной экономике, выход на новом уровне в мировое

экономическое пространство потребовали переосмысления значения

и содержания разделов системы статистических показателей и, соот-

ветственно, методологии их расчета. Вместе с тем стержневые идеи в

области социально-экономической статистики, разработанные и реа-

лизованные представителями российской школы статистики, сохра-

нили свое значение. Формирование этой школы уходит корнями в

XVIII в. и связано с деятельностью земских статистиков. Российская

школа создавалась трудами таких ученых, как К.Ф. Герман, Д.П. Жу-

равский, П.П. Семенов-Тян-Шанский, Ю.Э. Янсон, А.А. Кауфман,

А.И. Чупров, А.А. Чупров. В советский период в развитие российской

школы большой вклад внесли В.С. Немчинов, В.Н. Старовский,

С.Г. Струмилин, В.Е. Адамов, А.Я. Боярский, Б.С. Ястремский,

П.П. Маслов, В.Е. Овсиенко, Т.В. Рябушкин, Н.Н. Ряузов,

А.Л. Вайнштейн, Т.Н. Козлов, Н.К Дружинин. Современный этап в

развитии статистики связан с именами таких ученых, как О.Э. Баши-

на, И.К. Беляевский, Г.Л. Громыко, И.И. Елисеева, М.Р. Ефимова,

Ю.Н. Иванов, С.Д. Ильенкова, Г.Д. Кулагина, В.С. Мхитарян, М.Г. На-

заров, В.Е. Овсиенко, В.И. Рябикин, Б.Т. Рябушкин, В.М. Рябцев,

В.М. Симчера, Е.М. Четыркин, и многими другими.

Предлагаемый вниманию читателя учебник в целом соответствует

типовой программе дисциплины «Социально-экономическая статис-

тика»1, подготовленной кафедрой статистики Финансовой академии

при Правительстве РФ и доработанной в соответствии с рекоменда-

циями секции «Статистика» УМО по специальностям 060400 «Финан-

1 См.: Приложения.

10

Введение

сы и кредит», 060500 «Бухгалтерский учет и аудит», 060600 «Мировая

экономика». В работе секции принимали участие преподаватели ка-

федр статистики Московского государственного университета эконо-

мики, статистики и информатики, Санкт-Петербургского универси-

тета экономики и финансов, МГУ им. М.В. Ломоносова, Всероссий-

ского заочного финансово-экономического института, Российской

экономической академии им. Г.В. Плеханова, Государственного уни-

верситета управления, Московского государственного университета

коммерции, Тамбовского государственного университета им.Т.Р. Дер-

жавина и других вузов России.

В учебнике нашли отражение изменения в методологии постро-

ения статистических показателей в связи с переходом статистики Рос-

сийской Федерации на международные стандарты. При написании

книги авторы опирались на «Методологические положения по статис-

тике» Госкомстата России, используемые органами государственной

статистики при проведении статистических работ, а также методоло-

гические положения и рекомендации по различным направлениям

статистики, разрабатываемые Статкомитетом СНГ. При рассмотре-

нии современной методологии исчисления статистических показате-

лей, учитывающей изменившуюся хозяйственную и законодательную

практику, авторы стремились отразить взаимосвязи между важнейши-

ми статистическими показателями и на простых примерах показать

возможные направления их анализа. Приоритет отдан макроэкономи-

ческому уровню анализа экономики. При этом показано, что цент-

ральная роль в социально-экономической статистике принадлежит

СНС, которая, во-первых, методологически увязывает многие ее раз-

делы и является ее концептуальной основой и, во-вторых, представля-

ет собой метод и инструмент макроэкономического анализа.

Социально-экономическая статистика как общественная наука

изучает количественную сторону различных массовых экономических

и социальных явлений и процессов общественной жизни с учетом их

качественной стороны. С помощью системы количественных показа-

телей статистика стремится адекватно отразить условия, процесс и ре-

зультаты функционирования рыночной экономики, проанализиро-

вать тенденции и закономерности развития общества. В широком по-

нимании социально-экономическая статистика включает и общую

теорию статистики, разрабатывающую методологию получения, обра-

ботки и анализа статистических данных, и собственно экономическую

статистику, концентрирующую основное внимание на количествен-

ном описании экономического процесса, состояния и развития эко-

номики в целом, и социальную статистику, дающую количественную

характеристику уровня жизни населения, состояния и развития соци-

Введение

11

альной сферы, и отраслевую статистику, изучающую экономические

процессы, протекающие в рамках конкретных отраслей.

Рассмотрение системы показателей в учебнике начинается со ста-

тистики населения: источников информации о населении, показате-

лей численности и состава населения, абсолютных и относительных

показателей его естественного и миграционного движения, показате-

лей таблиц смертности, методов исчисления перспективной числен-

ности населения.

При изучении рынка труда объектом исследования также является

население, но уже с другой точки зрения, а именно с точки зрения

возможности предложения труда и участия в процессе производства.

При этом на передний край выдвигаются такие категории, как трудо-

вые ресурсы, экономически активное и экономически неактивное на-

селение, показатели численности и состава занятых в экономике, на-

правления анализа интенсивности использования рабочей силы.

В связи с этим в центре внимания оказываются балансы и показатели

использования рабочего времени, показатели уровня и динамики про-

изводительности труда, статистические методы изучения факторов

роста производительности труда, показатели статистики оплаты труда

и затрат на рабочую силу.

Огромное значение для анализа исходной и конечной стадий воспро-

изводства имеет количественная характеристика национального богатст-

ва. Подробно разбирается содержание этой категории, состав эконо-

мических активов, методология исчисления объема национального

богатства. Большое внимание уделяется показателям состава, движе-

ния и использования важнейших составных элементов национально-

го богатства (основных фондов и их активной части — оборудования,

оборотных фондов), методам количественной оценки элементов на-

ционального богатства в текущих и сопоставимых ценах.

Если первые три блока системы статистических показателей дают

представление о двух факторах производства — труде и капитале, то сле-

дующий блок показателей отражает результаты процесса производства.

При этом необходимо прежде всего определить траницы производства,

выделив его рыночную и нерыночную части, выбрать методы оценки

показателей выпуска товаров и услуг. Центральное место в этой части

системы статистических показателей занимает валовой внутренний про-

дукт (ВВП). Это важнейший макроэкономический показатель, даю-

щий обобщающую характеристику результатов экономической дея-

тельности страны. На стадии производства ВВП представляет собой

сумму добавленной стоимости всех отраслей экономики, производя-

щих товары и услуги, материальные и нематериальные. В каждой от-

расли имеются свои особенности исчисления показателей продукции.

12

Введение

Созданный материальный продукт должен быть доведен до потреби-

теля. Для характеристики этого процесса используются показатели

статистики обращения, отражающие объем, состав, изменение това-

рооборота и товарных запасов, скорость товарного обращения.

Следующая группа показателей предназначена для отражения за-

трат, связанных с осуществлением процесса производства. В соответ-

ствующем разделе учебника разбирается понятие издержек производ-

ства и обращения, вопросы изучения их состава, показатели уровня и

динамики себестоимости продукции и издержек обращения, методы

статистического анализа влияния различных факторов на изменение

себестоимости продукции, прибыли и рентабельности.

В данной книге, так же как и в программе дисциплины «Социаль-

но-экономическая статистика», предусмотрен раздел «Статистика фи-

нансов» для тех факультетов и институтов, где не читается специаль-

ный курс «Статистика финансов». Здесь систематизированы методо-

логические принципы построения системы показателей статистики

финансов, а также в сжатой форме рассмотрены основные показатели

ее трех разделов: статистики государственного бюджета, статистики

страхования, статистики денежного обращения.

Важнейший блок системы показателей социально-экономической

статистики — показатели статистики социального развития и уровня

жизни населения. Он имеет большое значение для характеристики со-

циальных результатов экономической деятельности страны. К этой

группе относятся показатели уровня, динамики и дифференциации

доходов населения, показатели социальной инфраструктуры, показа-

тели объема, структуры и уровня потребления населением материаль-

ных благ и услуг, показатели образовательного и культурного уровня

населения, обеспеченности жильем, коммунального обслуживания

населения, состояния здоровья и заболеваемости и другие показатели,

в комплексе характеризующие уровень жизни населения.

Завершается учебник рассмотрением СНС как инструмента эконо-

мического анализа наиболее общих результатов экономических процес-

сов на макроуровне. Здесь показаны принципы построения основных

счетов, их показатели, направления анализа, источники информации,

взаимосвязи между важнейшими макроэкономическими показателями.

Авторы выражают глубокую признательность ректору Финансовой

академии при Правительстве РФ д-ру экон, наук, проф. А.Г. Грязно-

вой за помощь в создании концепции статистической подготовки спе-

циалистов финансово-экономического профиля нового поколения.

Авторы хотели бы также отметить вклад рецензентов учебника чл.-

кор. Российской Академии наук И.И. Елисеевой и проф. И.К. Беляев-

ского и редактора книги Л.М. Цесарской в подготовку книги.

Раздел I

СТАТИСТИКА НАСЕЛЕНИЯ

Краткое содержание раздела

Глава 1. Показатели численности и состава населения

1.1. Оценка численности населения 1.2. Состав населения

Глава 2. Статистика естественного движения и миграции населения

2.1. Показатели естественного движения населения <

2.2. Показатели миграции населения < 2.3. Таблицы смертности

и расчет перспективной численности населения

Вопросы, тесты, задачи.

Раздел I. Статистика населения

Статистика изучает население и как социальную (т.е. совокупность

лиц, проживающих на определенной территории), и как экономичес-

кую категорию (а именно как участника процесса производства и по-

требителя его результатов).

Данные о населении (его численности, составе, размещении, за-

нятости, закономерностях воспроизводства) имеют большое науч-

ное и практическое значение. С экономическими преобразования-

ми, проводимыми в стране, возрастают потребности в разносторон-

них и детальных сведениях о состоянии и развитии демографических

процессов, повышается значимость социального аспекта этих сведе-

ний.

Полная и точная информация б населении и трудовых ресурсах

необходима для объективной оценки уровня социально-экономичес-

кого развития и демографической ситуации как в стране в целом, так

и в отдельных регионах, своевременного выявления тенденций, про-

гнозирования их развития, разработки новых законодательных актов,

принятия управленческих решений органами власти и организации их

практической деятельности по реализации социальной и демографи-

ческой политики. Современные демографические проблемы России

стали одной из важных тем политических дискуссий.

Статистика населения (или, как ее часто называют, демографи-

ческая статистика) разрабатывает методы статистического учета и ана-

лиза демографических явлений и процессов. В ее задачи входит опре-

деление численности населения; анализ размещения его по террито-

рии страны; характеристика состава населения; изучение процессов

воспроизводства населения; определение перспективной численности

и состава населения.

Источниками данных являются переписи населения; текущий учет

рождаемости, смертности, миграции; отчеты предприятий, учрежде-

ний и организаций, специальные выборочные обследования.

Глава Г Показатели численности и состава населения

1.1. Оценка численности населения

Численность населения является моментным показателем. Это оз-

начает, что данные учета характеризуют численность населения по со-

стоянию на определенную дату.

Наиболее точную и полную моментную характеристику числен-

ности, состава и размещения населения дает перепись населения. Она

представляет собой специально организованное на государственном

уровне статистическое обследование, позволяющее получить сведе-

ния непосредственно от населения путем индивидуального опроса

граждан, как правило, по месту жительства (постоянному или времен-

ному). Перепись проводится в короткие сроки (в течение нескольких

дней или недель), однако все данные собирают по состоянию на так

называемый критический момент (обычно полночь накануне первого

дня переписи). Так, при переписи населения в 1989 г. сведения соби-

рались по состоянию на 12 часов ночи с 11 на 12 января, а 1979 г. — на

12 часов ночи с 16 на 17 января. Совокупность демографических, эко-

номических и социальных сведений, собираемых в процессе переписи

о каждом жителе страны, определяется программой переписи. Для

расширения круга собираемых данных сплошная перепись может со-

четаться с выборочной, когда ряд дополнительных вопросов задается

только выборочной совокупности населения.

Последняя перепись в нашей стране проводилась в январе 1989 г.

В настоящее время ведется работа по подготовке к Всероссийской

переписи населения, которая будет первой послевоенной переписью,

проводимой в России как независимом суверенном государстве1. При

разработке программы предстоящей переписи должны быть учтены

кардинальные изменения в социально-экономической структуре на-

шего общества, явившиеся следствием проводимых в стране реформ.

Программа переписи будет приближена к международной практике и

в то же время обеспечит максимальную сопоставимость с итогами

предыдущих переписей.

1 В связи с отсутствием бюджетного финансирования проведение переписи пере-

несено с 1999 г. на 2001 г.

1.1. Оценка численности населения

17

При проведении переписи населения единицей наблюдения явля-

ется человек. Относительно каждого человека должны быть собраны

сведения демографические (пол, дата, место рождения, состояние в

браке и др.), экономические (занятость, вид экономической деятель-

ности, источник средств существования и др.), образовательные (уро-

вень образования, тип учебного заведения и др.), этнические (нацио-

нальность, родной язык и др.). В связи с переходом на международные

стандарты предполагается определять численность и состав не только

семей, но и домохозяйств. Это принципиальное изменение позволит

улучшить сопоставимость данных с другими странами И соответствует

требованиям системы национальных счетов. Если «семья» является

демографическим понятием, предполагающим наличие родственных

связей, то «домашнее хозяйство» — это экономическое понятие, опре-

деляемое как совокупность лиц, проживающих совместно и ведущих

общее хозяйство (т.е. объединяющих часть или весь свой доход и иму-

щество и совместно потребляющих важнейшие типы продуктов и

услуг, прежде всего — жилищные услуги и продукты питания). До-

машнее хозяйство может состоять из одного человека, семьи, несколь-

ких человек, не связанных между собой отношениями родства. В ка-

честве домохозяйства может рассматриваться и совокупность людей, в

течение длительного времени живущих совместно в учреждениях,

если они не пользуются самостоятельностью в принятии решений по

экономическим вопросам (например, лица, живущие в домах для пре-

старелых, в монастырях, школах-интернатах и т.д.)_ Введение новой

категории не ограничивает возможность получать сведения о числен-

ности и социально-демографическом составе семей и тем самым по-

зволяет сохранить преемственность с предыдущими переписями. В

настоящий момент переписи признаются основным источником дан-

ных о населении в мировой статистической практике; лишь в некото-

рых странах введены регистры населения.

В промежутках между переписями ведется текущий учет демо-

графических событий по мере их наступления (рождений, смертей,

браков, разводов, прибытий, выбытий) на основе обработки сведений

актов гражданского состояния, данных органов внутренних дел,

специальных выборочных обследований миграции населения. В пер-

вичных документах фиксируется не только факт наступления собы-

тия, но и ряд характеристик того лица, с которым это событие произо-

шло. Это позволяет органам государственной статистики при обра-

ботке первичных документов отнести каждое событие к определенной

социально-демографической группе населения, месту и времени.

В промежутках между переписями текущую оценку численности

населения получают с использованием итогов последней переписи и

18

Глава 1. Показатели численности и состава населения

данных текущего учета рождаемости, смертности, миграции населе-

ния.

Численность населения на начало каждого года рассчитывается на

основе следующего балансового уравнения:

5, + 1 = 5, + #;-Л/, + Я,-В,,

где St и 5/+) — численность населения на начало года / и года Г+1 соот-

ветственно;

/V, — число родившихся в году I;

М, — число умерших в году t;

П, — число прибывших на данную территорию в году t;

В, — число выбывших с данной территории в году /.

На основании итогов следующей переписи уточняются оценки

численности населения за предыдущий межпереписной период.

Для проведения целого ряда экономических расчетов необходимо

знать не только численность населения на отдельные даты, но и сред-

нюю численность населения за какой-либо период.'Методы расчета

средней численности населения соответствуют методам расчета сред-

него уровня в моментных рядах динамики.

Численность населения может меняться не только за счет рождае-

мости и смертности, но и за счет миграции населения. При организа-

ции учета встает вопрос: кого включать в состав численности опреде-

ленной территории? Тех, кто здесь находится на момент учета, или

тех, кто проживает постоянно?

При проведении переписей населения различают две категории на-

селения: постоянное {ПН) и наличное {НН). Постоянное население —

это совокупность лиц, обычно проживающих на данной территории, не-

зависимо от их местонахождения на момент учета. Из состава постоян-

ного населения можно выделить группу лиц, находящихся на момент

учета за пределами населенного пункта или территории. Такую группу

лиц называют временно отсутствующими {ВО), например, выехали в

командировку, на временную работу, на отдых, на практику и т.д.

Наличное население — это совокупность лиц, находящихся на дан-

ной территории на момент учета, независимо от их места постоянного

жительства. Из состава наличного населения можно выделить времен-

но проживающих (ВП) — лиц, находящихся на момент учета на дан-

ной территории, но имеющих постоянное место жительства за ее пре-

делами. Между указанными категориями населения существует сле-

дующая зависимость:

пн=нн-вп+во-,

1.2. Состав населения

19

НН= ПН-В0 + вп.

Пример 1.1. На 1 января 2000 г. наличное население города составило 250 тыс.

чел., из них временно отсутствовало 15 тыс. чел. Численность временно проживающих

составляла 10 тыс. чел.

Определим численность постоянного населения города на I января 2000 г.:

ПН = 250 — 15 + 10 = 245 тыс. чел.

Необходимость учета двух категорий населения диктуется необхо-

димостью решения различных социально-экономических задач. Так,

данные о численности наличного населения необходимы для управле-

ния, например, работой городского транспорта, торговли, гостинич-

ного хозяйства и т.д. Данные о численности постоянного населения

используются органами социального обеспечения, органами местного

управления при планировании жилищного строительства, строитель-

ства школ, детских и лечебных учреждений и решения других про-

блем. Постоянное население является основной категорией и при

сборе данных, и при обработке материалов переписи населения.

По материалам Госкомстата России, численность постоянного на-

селения страны к началу 1999 г. составила 146,3 млн чел. За 1998 г.

численность россиян уменьшилась на 400 тыс. чел., или 0,3%, что объ-

ясняется снижением рождаемости и превышением числа умерших над

числом родившихся1.

1.2. Состав населения

Географическое распределение людей по территории страны харак-

теризуется численностью населения отдельных территорий и населен-

ных пунктов, а также показателями плотности. Физическая плотность

выражается числом жителей, приходящихся на единицу общей пло-

щади территории (обычно на 1 км2). Вычисляя экономическую плот-

ность, из площади рассматриваемой территории исключают площадь

необитаемых участков и крупных внутренних водоемов.

Демографические процессы подвержены влиянию многих факто-

ров. Так, желание и возможность иметь детей зависят от возраста суп-

ругов, их национальности, уровня образования, источников доходов,

места жительства. На уровень миграции оказывают также влияние

возраст, семейное положение, национальность, род занятий и другие

факторы. В связи с этим при составлении демографических прогно-

зов, разработке направлений социально-экономической политики не-

обходимо учитывать состав населения.

1 Труд и занятость в России: Статистический сборник. М.: Госкомстат России,

1999. С. 28.

20

Глава 1. Показатели численности и состава населения

При изучении состава населения используется ряд группировок.

Прежде всего следует отметить группировку населения по демографи-

ческим признакам — полу и возрасту, поскольку именно эти призна-

ки в значительной степени определяют процесс воспроизводства, под

которым понимается постоянное возобновление численности населе-

ния и его структуры как путем естественной смены уходящих поколе-

ний новыми, так и перехода людей из одних структурных частей в

другие.

Наглядным способом графического изображения состава населе-

ния по демографическим признакам является возрастно-половая пи-

рамида(рис. 1.1).

Мужчины Возраст, лет Женщины

Рис. 1.1. Возрастно-половая структура населения1 на 1 января 1998 г.

1 Российский статистический ежегодник, 1998. С. 108.

1.2. Состав населения

21

Каждая пирамида фиксирует сложившуюся на определенный мо-

мент возрастно-половую структуру населения. По ее виду можно су-

дить о режиме воспроизводства населения, характерном для данной

территории, и наличии в прошлом событий, резко изменявших уров-

ни рождаемости и смертности. Значительные скачки в длине ступеней

и являются следствием таких изменений в отдельные годы. Причем

результаты воздействия глобальных событий, например войны, на

возрастной состав населения ощущаются в течение длительного пе-

риода. Они проявляются сначала в уменьшении числа родившихся в

военные годы, затем через 20-25 лет — в снижении численности

детей, родившихся у данного поколения, и через 40-50 лет — числен-

ности его внуков.

При разработке материалов переписей и текущего учета использу-

ются также группировки населения по национальности, состоянию в

браке, уровню образования, месту проживания (городское и сельское

население), признаку занятости в сельском хозяйстве (сельскохозяй-

ственное и несельскохозяйственное население), источнику доходов,

формам и видам занятости и другим признакам.

Для изучения демографической ситуации по стране в целом и по

отдельным территориям большое значение имеет группировка населе-

ния по состоянию в браке (при этом выделяют четыре группы лиц:

никогда не состоявшие в браке, состоящие в браке, овдовевшие, раз-

веденные), а также распределение семей по типу, размеру, числу

детей.

Перепись является уникальным источником информации об уров-

не образования населения. При разработке материалов переписи по

этому признаку проводится группировка всего населения в возрасте

15 лет и старше, мужчин и женщин разных возрастов, занятых и без-

работных, городского и сельского населения, занятых в отдельных от-

раслях экономики и других групп населения.

Для решения ряда проблем развития и совершенствования систе-

мы образования, культуры и искусства, средств массовой информа-

ции необходимы сведения о национально-лингвистическом составе

населения. Программа переписи обычно предусматривает вопросы о

национальности, родном языке, о других языках, которыми свободно

владеет человек. Группировка населения по национально-лингвисти-

ческим признакам в сочетании с другими признаками позволяет полу-

чить представление о демографической ситуации и социально-эконо-

мическом развитии каждой национальной (этнической) группы в со-

ставе населения страны.

Анализ и прогнозирование экономических процессов невозможны

без информации о занятости населения. Специалисты считают, что

22

Глава 1. Показатели численности и состава населения

вопрос о занятости является одним из наиболее сложных при прове-

дении переписи населения. Для оценки состояния рынка труда, по-

тенциальных ресурсов рабочей силы в первую очередь необходимо

знать, какова численность занятых в экономике и безработных, как

распределяется занятое население по отраслям, полу, возрасту, уров-

ню образования, каков профессиональный состав занятых и безработ-

ных по стране в целом и по отдельным территориям. Кроме того,

большой интерес представляет группировка по статусу в занятости,

позволяющая определить численность наемных работников и работа-

ющих не по найму. Эти аспекты анализа важны при разработке про-

граммы по борьбе с безработицей, создания новых рабочих мест, со-

циального обеспечения и страховой медицины, поддержки и стиму-

лирования малого и среднего бизнеса и др. При проведении переписи

населения можно получить сведения и о масштабах занятости в лич-

ном подсобном хозяйстве, что необходимо для проведения макроэко-

номических расчетов.

В условиях глобальных социально-экономических изменений,

происходящих в России, особое значение приобретает изучение соци-

альной структуры общества. Для решения этой проблемы в программе

переписи предусматривается вопрос об источниках средств существо-

вания и социальном статусе.

Глава 2. Статистика естественного движения

и миграции населения

2.1. Показатели естественного

движения населения

Численность населения любой территории подвержена существен-

ным изменениям за счет рождений и смертей и за счет миграции. Из-

менение численности населения за счет рождаемости и смертности

называется естественным движением населения.

Естественное движение населения характеризуется прежде всего

абсолютными показателями: числом родившихся N, числом умерших

М, абсолютным естественным приростом N — М. Традиционно к по-

казателям естественного движения населения относят также число за-

ключенных браков и разводов.

На разных этапах развития общества значение смертности и рож-

даемости как основных факторов процесса воспроизводства населе-

ния менялось. До начала этого века определяющим фактором, от ко-

торого в основном зависела численность населения, была смертность.

В настоящее время во всех экономически развитых странах смерт-

ность стабилизировалась на сравнительно низком уровне. Поэтому

естественный прирост населения сейчас в значительной степени оп-

ределяется рождаемостью.

При прочих равных условиях число рождений, смертей, браков,

разводов тем больше, чем больше численность населения. Следова-

тельно, для того чтобы судить об интенсивности воспроизводства на-

селения, недостаточно знать только, абсолютные показатели. Их надо

рассматривать вместе с численностью населения территории. Для изу-

чения интенсивности воспроизводства населения используются отно-

сительные показатели естественного движения населения, которые

исчисляются как отношение числа демографических событий за ка-

лендарный год к среднегодовой численности всего населения (5) или

его части. Они выражаются в промилле (%о) и характеризуют уровень

явления в расчете на 1000 чел.

К относительным показателям естественного движения населения

относятся следующие:

24

Глава 2. Статистика естественного движения.и миграции населения

Первая группа — общие показатели естественного движения насе-

ления, исчисляемые путем деления числа демографических событий

на среднегодовую численность всего населения.

1. Общий коэффициент рождаемости показывает число родивших-

ся за год в расчете на 1000 чел. населения определенной территории:

К , = = • 1000%о.

р. OOLU

Пример 2.1. Пусть среднегодовая численность населения города А составляет

200 тыс. чел. За 1999 г. родилось 2,8 тыс. детей-.

^Р.обш = ^-1000%о=14%о-

Следовательно, за год в городе родилось 14 детей в расчете на

1000 жителей. Этот показатель уже можно использовать для сравнения

уровня рождаемости во временном (для одного и того же населенного

пункта) или территориальном аспекте (между разными населенными

пунктами).

2. Общий коэффициент смертности характеризует число умерших

за год в расчете на 1000 чел. населения:

Асно6ш = <-1000%о.

О

Пример 2.2. Пусть в городе А за 1999 г. умерло 2,0 тыс. чел.

^см.общ = ^|-1000%о=10%о.

За год в городе умерло 10 чел. в расчете на 1000 жителей.

3. Коэффициент естественного прироста населения показывает, на-

сколько увеличилась или уменьшилась численность населения за счет

естественных факторов (рождаемости и смертности) в расчете на

1000 чел.:

*есг.пр = • 1000%о или ^С1.пр = К^щ - Ксмо6т.

о

Пример 2.3. Для города А коэффициент естественного прироста составляет

*ест. пр = • 1000%с = 4%о или А'сст.пр = 14 - 10 = 4%О.

В 1992 г. в РФ впервые за многолетний период было отмечено аб-

солютное сокращение числа ее жителей (рис. 2.1). Отрицательный ес-

тественный прирост составил тогда 220 тыс. чел., в 1994 г. — 893, в

1996 г. — 778, в 1997 г. — 756 тыс. чел.

2.1. Показатели естественного движения населения

25

Общий коэффициент рождаемости

Общий коэффициент смертности

Рис. 2.1. Рождаемость и смертность в РФ1 в 1960-1997 гг., %о

4. Коэффициент жизненности характеризует соотношение между

уровнем рождаемости и смертности:

М см обш

Для города А имеем Кж = 1,4 (число родившихся в 1,4 раза больше

числа умерших).

Аналогично исчисляются общие коэффициенты брачности и раз-

водимое™. В РФ число зарегистрированных в течение 1998 г. браков

составило 5,8 в расчете на 1000 чел. населения, а число разводов —

3,4. По данным наблюдений за последние годы, около половины

мужчин и женщин в течение жизни расторгают брак, причем 30%

разводов приходится на молодые семьи, просуществовавшие менее

пяти лет.

Вторая группа — специальные и частные коэффициенты, исчисляе-

мые путем сопоставления числа демографических событий с числен-

ностью той совокупности лиц, в которой эти события происходят. Эти

показатели позволяют дать более развернутую характеристику демо-

графической ситуации в стране. Если, например, рассматривать рож-

даемость, то ясно, что при прочих равных условиях общий коэффици-

ент рождаемости будет выше на той территории, где больше доля жен-

щин детородного возраста и среди них — больше замужних. Поэтому

при анализе демографических процессов общие коэффициенты до-

полняются частными и специальными. Отметим некоторые из них.

1. Специальный коэффициент рождаемости показывает число ро-

дившихся за год в расчете на 1000 женщин детородного возраста (воз-

растная группа 15—49 лет).

1 Российский статистический ежегодник, 1998. С. 135.

26

Глава 2. Статистика естественного движения и миграции населения

^р.еПси=^--Ю00%О.

15-49

где 5 IS_49 — среднегодовая численность женщин в возрасте 15—49 лет.

Между общим и специальным коэффициентами рождаемости су-

ществует зависимость, которая может быть выражена следующим об-

разом:

К

Tf _ р. общ

р. спей

5"

где d = —— доля женщин в возрасте 15—49 лет в общей численнос-

S

ти населения.

Пример 2.4. В городе А доля женщин в возрасте 15—49 лет 24,5%. Рассчитаем

специальный коэффициент рождаемости

р. спец = q 245 '

2. Возрастные коэффициенты рождаемости и смертности. Напри-

мер, возрастные коэффициенты смертности показывают уровень

смертности в отдельной возрастной группе населения:

Л/

К 1000%о .

где х — возрастная группа;

Мх — число умерших за год в возрасте х лет;

— среднегодовая численность населения данной возрастной

группы.

По той же формуле могут быть рассчитаны коэффициенты смерт-

ности для определенной половой, социальной, профессиональной и

иной группы населения. В этом случае х идентифицирует группу насе-

ления.

Пример 2.5. Пусть в городе А среднегодовая численность мужчин в возрасте

30—34 года составляет 8252 чел. За год в этом возрасте умер 41 чел. Определим уровень

смертности мужчин в возрасте 30-34 года

* см. «уж= 8§2 • 1000 = 5%0 '

Таким образом, за год в городе из каждых 1000 мужчин в возрасте 30—34 года умер-

ло 5 чел.

3. Коэффициент детской (младенческой) смертности характеризует

смертность детей в возрасте до одного года. Он исчисляется как сумма

2.1. Показатели естественного движения населения

27

из двух составляющих, одна из которых — отношение числа умерших

в возрасте до одного года из поколения, родившегося в предыдущем

году Ма, к общему числу родившихся в том же периоде No, а вторая —

отношение числа умерших в возрасте до одного года из поколения,

родившегося в данном году М\, к общему числу родившихся в этом же

году М:

f М М

АГ = • 1000%й '

дет. см 2V(

Коэффициент младенческой смертности показывает число умер-

ших в данном периоде детей в возрасте до одного года из тысячи ро-

дившихся живыми. Этот коэффициент рассматривается в междуна-

родной статистике как один из показателей уровня жизни населения.

В 1992 г. он составлял в РФ 18%о, Швейцарии — 7, США — 9, Румы-

нии — 23%о. В последние годы в нашей стране наметилась тенденция

снижения уровня младенческой смертности: 1993 г. — 19,9%о,

1995 г. - 18,1%о, 1997 г. - 17,2%О, 1998 г. - 16,5%о.

Между общими и частными коэффициентами естественного

движения населения существует следующая зависимость: общий

коэффициент представляет собой среднее из частных коэффициен-

тов. Покажем эту зависимость на примере коэффициентов смерт-

ности:

К =

k см. обш

= 1000%о =

S

2Хм.^х

Общий коэффициент смертности зависит и от возрастных коэф-

фициентов смертности, и от структуры населения. При прочих рав-

ных условиях увеличение доли лиц пенсионного возраста (т.е. старе-

ние населения) приводит к росту общего коэффициента смертности.

Поэтому для сравнительного анализа уровня и динамики демографи-

ческих процессов возникает необходимость в использовании таких

показателей, в которых влияние структурного фактора было бы эли-

минировано. К таким показателям относится следующая группа ко-

эффициентов.

Третья группа — стандартизированные коэффициенты, которые

используются для проведения сравнительного анализа воспроизводст-

ва населения по различным территориям или для одной территории в

разные моменты времени.

Пример 2.6. Имеются следующие данные по двум населенным пунктам В и С

региона в 1999 г.:

28 Глава 2. Статистика естественного движения и миграции населения

Возраст, лет В С Регион

*см.х Sx, % к итогу Ксмх Sx , % к итогу Sx , % к итогу

0-30 2 60 . 2 30 42

30-60 6 30 5 30 41

60 и старше 22 10 21 40 17

Итого 5,2 100 10,5 100 100

Из приведенных данных видно, что общий коэффициент смертности выше в насе-

ленном пункте С, хотя повозрастные коэффициенты здесь ниже, чем в пункте В. Это

связано с различием возрастного состава населения: в населенном пункте С более моло-

дой состав населения. Для устранения влияния структурного фактора рассчитаем стан-

дартизированные показатели (используя, например, данные о возрастном составе насе-

ления региона в целом):

Для В:

2-42 + 6-41 +22-17 .

KcU. СТ =------ГЛГ--------- 7,04%с ,

юо

для С:

К

2-42 + 5-41+21-17 г

--------гт-------- О

Сравнение этих коэффициентов показывает, что уровень смертности выше в насе-

ленном пункте Я.

Таким образом, для анализа демографических процессов недоста-

точно только общих показателей. Полную характеристику воспроиз-

водства населения может дать лишь система взаимосвязанных показа-

телей: общих, частных, специальных, стандартизированных.

2.2. Показатели миграции населения

Под механическим движением населения понимается изменение

его численности за счет миграции. Различают внутреннюю (измене-

ние постоянного места жительства внутри страны), внешнюю (въезд

или выезд из страны на постоянное жительство), сезонную (измене-

ние численности наличного населения в определенные периоды

года), маятниковую миграцию (ежедневные передвижения людей от

места их жительства к месту работы или обучения и обратно).

Для характеристики механического движения используются абсо-

лютные и относительные показатели миграции.

Абсолютные показатели — численность прибывших в населенный

пункт Л; численность выбывших из населенного пункта 5; абсолют-

ный миграционный (механический) прирост (П-В).

2.2. Показатели миграции населения

29

Относительные показатели, характеризующие интенсивность миг-

рационных процессов:

коэффициент прибытия Кп = 1= 1000%о ;

5

В

коэффициент выбытия К- 1000%о ;

5

коэффициент миграционного (механического) прироста

П — R

^Mcx.np = Z^£- 1000%о ;

S

Распад СССР и происходящие социально-экономические измене-

ния оказывают существенное влияние на расселение людей, вызыва-

ют интенсивные миграционные потоки, увеличение доли беженцев и

вынужденных переселенцев в общем числе мигрантов. Информация о

беженцах и вынужденных переселенцах собирается Федеральной миг-

рационной службой России и предоставляется органам государствен-

ной статистики.

Приток беженцев и вынужденных переселенцев создает серьезные

трудности в принимающих регионах с их трудоустройством, обеспече-

нием жильем, организацией социальной поддержки и медицинской

помощи и т.д. Программа предстоящей переписи населения преду-

сматривает получение социально-демографической характеристики

вынужденных мигрантов, что будет способствовать повышению обо-

снованности мер, принимаемых для регулирования миграционных

процессов. Возросшую роль миграции в формировании численности

и состава населения страны иллюстрируют следующие данные: в

1997 г. естественная убыль населения составила 756 тыс. чел., а поло-

жительное сальдо миграции со всем зарубежьем 353 тыс. чел. Таким

образом, миграционный прирост «компенсировал» 47% потерь насе-

ления от естественной убыли.

Для определения изменения численности населения как за счет

демографических факторов (рождаемости и смертности), так и за счет

миграции исчисляется коэффициент общего прироста населения. Он

может быть исчислен несколькими способами:

к = к + к

Л общ. пр Л сст. пр ' Л мех. пр ’

АГо6ш = - 1 000%0 ;

обш. пр ’

30

Глава 2. Статистикаестественногодвижения и миграции населения

^o6B>.np=^V^-1000%°;

где 5К г и 5И Г - численность населения соответственно на конец и на

начало года.

Пример 2.7. В городе А численность населения на начало 1999 г. составляла

J99 тыс. чел., а на конец года 201 тыс. чел. За год численность прибывших составила

1,7 тыс. чел., а численность выбывших 0,5 тыс. чел.

^мМ.пр=Ц^-1000%о = 6%о;

*обЩ.пР = 4 + 6=Ю%о;

701 -199

^.np = ^00^-1000%O=10%°'

Таким образом, за год прирост населения за счет миграции составил 6 чел., а за счет

всех факторов — 10 чел. на каждую тысячу жителей.

2.3. Таблицы смертности и расчет перспективной

численности населения

В таблицах смертности и средний продолжительности жизни по-

казывается изменение численности условного поколения (т.е. сово-

купности родившихся в одном году 100 тыс. чел.) при переходе от воз-

раста к возрасту под влиянием только одного фактора — смертности.

Расчеты показателей таблицы смертности основываются на предполо-

жении, что на всем протяжении жизни этого поколения уровень

смертности в отдельных возрастных группах будет соответствовать ре-

альному уровню смертности на момент ее составления.

В таблице для каждого возраста (0 лет, 1 год, 2 года и т.д. до

100 лет) содержатся следующие показатели;

1) число доживающих до возраста х лет — /х;

2) число умирающих в возрасте х лет — </х;

3) вероятность умереть в течение предстоящего года жизни для

лиц, достигших возраста х лет — qx

4) вероятность дожить до следующего возраста для лиц, достигших

возраста х лет — рх

/х+)

2.3. Таблицы смертности и расчет перспективной численности населения 31

5) среднее число живущих в возрасте х лет L,

L

2

6) число человеко-лет предстоящей жизни от возраста х лет и до

предельного Тх

w

Tx = tL.

7) ожидаемая продолжительность жизни (число лет, которое пред-

стоит прожить лицам, достигшим возраста х лет) — е ?

о Тх

в*~ I. ’

8) коэффициент дожития

Lx

~L

Ниже приводится схема таблицы смертности и средней продолжи-

тельности жизни:

Возраст х, лет 1х dx Чх Рх Lx Тх ейх Рх

0 1 2 ит.д.

Пример 2.8. Из таблицы смертности известно, что число человеко-лет предстоя-

щей жизни от 30 лет и до предельного возраста составляет 4 046 901. Число доживающих

до 30 лет равно 95 002, а до 31 года — 94 785. Определим недостающие показатели таб-

лицы смертности для лиц, достигших 30 лет:

а) число умирающих в возрасте 30 лет

dw = /30 - /31 = 95 002 - 94 785 = 217 чел.;

б) вероятность умереть в возрасте 30 лет

217

’30= 95002 = 0Ж28;

в) вероятность дожить до 31 года

Ло = 1-9зо = 0,99772;

г) среднее число живущих в возрасте 30 лет

, 95 002 + 94 785 „„„

L зо =-------------= 94 894 чел.;

32

Глава 2. Статистика естественного движения и миграции населения

д) ожидаемая продолжительность предстоящей жизни для лиц, достигших 30 лет

о 4 046 90!

е* = 95 002

Ожидаемая продолжительность жизни при рождении (число лет,

которое в среднем предстоит прожить поколению родившихся) в

1926-1927 гг. составляла в России 43 года (в том числе для муж-

чин — 40 лет и для женщин — 46 лет). Максимального уровня

(70 лет) в нашей стране этот показатель достиг в 1986—1989 гг., а

затем стал снижаться. В 1998 г. ожидаемая продолжительность

жизни составила 67 лет (для мужчин — 61 год, для женщин —

73 года), что значительно ниже, чем в других развитых странах мира

(табл. 2.1). Такая тенденция свидетельствует о неблагополучии в де-

мографической ситуации России. Ожидаемая продолжительность

жизни мужчин в нашей стране на 13, а женщин на 8 лет меньше,

чем в развитых странах.

Таблица2.1. Ожидаемая продолжительность жизни при рождении1

Страна* Все население Мужчины Женщины

Россия 67 61 73

Великобритания 76 74 80

Германия 76 73 80

США 76 73 79

Франция 78 74 82

Япония 80 77 84

* По России — 1998 г., по остальным странам — 1996 г.

Таблицы смертности составляются для всего населения, для муж-

чин, для женщин, для городского и сельского населения (в целом и

отдельно для мужчин и женщин). Данные таблиц смертности исполь-

зуются для расчета перспективной численности населения, а также

являются основой для построения тарифных ставок по страхованию

жизни.

Для управления экономическими и социальными процессами,

проведения эффективной и обоснованной политики на государствен-

ном и региональном уровнях необходимо располагать данными о

1 Российский статистический ежегодник, 1998. С. 584.

2.3. Таблицы смертности и расчет перспективной численности населения 33

численности, размещении и составе населения. В зависимости от по-

ставленной цели и характера исходной информации могут быть ис-

пользованы разные методы прогнозирования. Все они основаны на

Предположении, что выявленные закономерности демографических и

миграционных процессов сохранятся в будущем. Степень точности

прогноза зависит от длительности расчетного периода, качества ис-

ходной информации, а также от обоснованности принимаемых пред-

посылок относительно поведения тех факторов, которые оказывают

влияние на рождаемость, смертность и миграцию.

Среди используемых методов демографического прогнозирования

Можно выделить методы экстраполяции, метод передвижки возрастов

Й методы статистического моделирования.

Метод передвижки возрастов основан на использовании данных о

Возрастном составе населения и коэффициентов дожития из таблиц

смертности. Суть его состоит в том, что численность населения дан-

ной возрастной группы х на момент времени t определяется путем

перемножения численности населения возрастной группы х — 1 на

Момент времени t — I и коэффициента дожития для данной возрас-

тной группы, показывающего, какая часть лиц в возрасте х — 1 дожи-

вет до возраста х лет

яХ.Л-г

Таким образом, зная возрастной состав населения на определен-

ную дату, можно рассчитать предполагаемую численность населения в

каждом возрасте через год, два и т.д. (без учета миграции). Для того

чтобы исчислить возможное число рождений, используются данные о

Возрастном составе женщин в интервале от 15 до 49 лет и специальные

Коэффициенты рождаемости

49 __

N'^Kmx-S'xx,

х = 15

где Л',, х — специальный коэффициент рождаемости для женщин в

возрасте х лет;

S х — средняя численность женщин в возрасте х лет.

Пример 2.9. Известно, что на 1 сентября 1999 г. в населенном пункте числен-

ность детей в возрасте 5 лет составляла 4000 чел., а в возрасте 6 лет — 4150 чел. Опреде-

лим ожидаемую численность детей в возрасте 7 и 8 лет на 01.09.2001 г. Перенесем дан-

ные о численности детей и соответствующие каждому возрасту коэффициенты дожития

в таблицу:

2 - 2339

34

Глава 2, Статистика естественного движения и миграции населения

Возраст х, лет Численность на 01.09.99 г., чел. Коэффи- циенты дожития Численность на 01.09.2000 г., чел. Численность на 01.09.2001 г., чел.

5 4000 0,99940 — —

6 4150 0,99942 4000 • 0,99940 = 3998 —

7 — 0,99947 4150-0,99942 = 4148 3998 0,99942 = 3996

8 — 0,99951 — 4148 • 0,99947 = 4146

Умножая последовательно исходное число детей каждого возраста

на соответствующий данному возрасту коэффициент дожития, полу-

чаем предполагаемую численность детей каждой возрастной группы

(без учета миграции).

Методы экстраполяции позволяют получить оценку будущей чис-

ленности населения в предположении, что выявленные тенденции

рождаемости, смертности, миграции сохранятся неизменными. Для

самых общих и приближенных оценок используются коэффициент

общего прироста или среднегодовой абсолютный прирост численнос-

ти населения за предшествующий период. Экстраполировать будущую

численность населения можно и на основе метода выравнивания ряда

динамики, характеризующего численность населения, по аналитичес-

ким функциям.

Пример 2.10. Пусть известны данные о численности населения региона за 1989—

1999 гг. На основе проведенного анализа установлено, что лучше всего закономерность

изменения численности населения данного региона описывает функция S, = 148 +

+ 0,05г + 0,025г2 (причем для 1989 г. Г = 1, для 1990 г. Г = 2 и т.д.). Составим прогноз

численности населения региона на 2001 г., для которого Г = 13:

52001= >48+ • 13+ 0,025-13 2 = 152,86 тыс. чел.

При построении демографических прогнозов на основе методов

статистического моделирования используются регрессионные модели,

выражающие зависимость демографических явлений от выбранных

факторов (например, рождаемости от образовательного уровня насе-

ления, уровня благосостояния, обеспеченности детскими и лечебны-

ми заведениями и т.д.).

Вопросы, тесты, задачи

1. Сформулируйте задачи статистики населения.

2. Дайте характеристику источников сведений о населении.

3. Назовите основные группировочные признаки, используемые при изучении со-

става населения. 4

4. Сравните две единицы наблюдения: «семья» и «домашнее хозяйство».

Вопросы, тесты, задачи

35

Какая категория является более широким понятием:

а) «семья»;

б) «домашнее хозяйство»?

5. Критический момент переписи — это:

а) время, в течение которого проводится перепись;

б) момент, когда проводится опрос жителей помещения;

в) момент, по состоянию на который собирается информация о населении.

6. Отметьте правильные утверждения.

Постоянное население — это:

а) лица, никогда не выезжавшие из данного населенного пункта;

б) лица, имеющие постоянную прописку;

в) лица, обычно проживающие на данной территории, независимо от их местона-

хождения на момент учета.

7. Выберите показатели естественного движения населения:

а) число родившихся;

б) число прибывших на постоянное жительство;

в) коэффициент естественного прироста;

г) возрастные коэффициенты смертности;

д) абсолютный миграционный прирост.

8. Выберите показатели механического движения населения:

а) коэффициент жизненности;

б) число выбывших на постоянное жительство;

в) коэффициент миграционного прироста;

г) коэффициент младенческой смертности.

9. Выберите показатели таблиц смертности:

а) коэффициент дожития;

б) коэффициент детской смертности;

в) общий коэффициент смертности;

г) вероятность дожить до определенного возраста;

д) среднее число живущих в определенном возрасте.

10. Выберите правильное определение маятниковой миграции:

а) периодическое перемещение населения из одного населенного пункта в другой и

обратно, связанное с работой или учебой;

б) перемещение населения по территории страны к местам отдыха и обратно;

в) перемещение населения по территории страны с изменением постоянного места

жительства.

11. Проанализируйте изменение численности постоянного населения России на

начало года по возрастным группам (млн чел.):

Годы Всего Численность постоянного населения в возрасте, лет

до 15 15— 19 го- 24 25- 29 30- 34 35— 39 40— 44 45— 49 50— 54 55— 59 60- 72 стар- ше 72

1995 1999 147,9 146,3 31,8 27,8 10,8 И,5 10,1 10,7 9,5 10,1 12,0 9,7 12,8 12,4 11,6 12,5 8,8 11,1 6,3 7,0 9,6 7,1 17,6 17,4 7,0 9,0

2*

36 Глава 2. Статистика естественного движения и миграции населения

12. На 1 января в районе проживало 250 тыс. постоянных жителей, из которых

2 тыс. по разным причинам находилось за его пределами. Кроме того, на территории

района временно проживало 5 тыс. чел.

Определите численность наличного населения района.

13. Численность населения региона характеризуется следующими данными:

Год 1993 1994 1995 1996 1997 1998 1999

Численность на начало года, тыс. чел. 600 606 611 615 620 626 630

Рассчитайте следующие показатели: 1) абсолютные приросты (цепные и базисные);

2) темпы роста и прироста (цепные и базисные); 3) среднегодовой абсолютный при-

рост; 4) среднегодовые темпы роста и прироста. Проанализируйте динамику числен-

ности населения региона. Составьте прогноз численности населения региона на

01.01.2002 г. (используя разные методы).

14. Численность населения города составила, чел.:

на 1 января — 90 500; на I февраля — 90 550;

на 1 марта — 90 600; на 1 апреля — 90 670;

на 1 июля — 90 690; на 1 октября — 90 730;

на 1 января следующего года — 90 780.

Определите среднюю численность населения города в первом квартале, в первом

полугодии и за год в целом.

15. На начало года имеются следующие данные по населенному пункту, тыс. чел.:

наличное население — 500; временно проживающие — 5, временно отсутствующие — 3.

В течение года произошли следующие изменения, тыс. чел.: родилось всего — 8, в

том числе у постоянных жителей — 6,5; умерло всего — 7, в том числе у постоянных

жителей — 6,2; прибыло на постоянное жительство — 4, выехало на постоянное жи-

тельство (из числа постоянных жителей) — 2,3. Численность временно проживающих

на конец года увеличилась на 0,6, а численность временно отсутствующих уменьшилась

на 1,2.

Определите:

1) численность постоянного населения на начало и конец года;

2) численность наличного населения на конец года;

3) среднегодовую численность постоянного населения;

4) показатели естественного и миграционного движения постоянного населения.

16. Имеются следующие данные за 1999 г. по региону:

Численность населения, тыс. чел.:

на начало года................................................. 720

на конец года................................................ 732

Коэффициент механического прироста населения, %о.................. 8,9

Коэффициент жизненности........................................... 1,76

Число детей, умерших в возрасте до одного года, чел.................25

Доля женщин в возрасте 15—49 лет в общей численности населения, %;

на начало года...................................................30

на конец года ................................................. 32

Охарактеризуйте естественное и миграционное движение населения региона в

1999 г. с помощью известных вам абсолютных и относительных показателей.

Вопросы, тесты, задачи

37

17. Имеются следующие данные за 1999 г.:

Численность населения, тыс. чел.:

на 1 января.................................................. 530

на 1 июля.................................................. 532

на I января 2000 г............................................ 534

Число родившихся, чел............................................ 7434

Число прибывших на постоянное жительство, чел.................... 2846

Коэффициент жизненности.......................................... 1,4

Доля женщин в общей численности населения, %....................... 53

Доля женщин в возрасте 15—49 лет

в общей численности женщин, %.................................. 39

Определите:

1) коэффициенты рождаемости, смертности, естественного и механического при-

роста населения;

2) число умерших;

3) число выехавших в другие населенные пункты;

4) специальный коэффициент рождаемости.

18. Имеются следующие данные о численности женщин на 01.01.99 г. в населенном

пункте и коэффициенты дожития (из таблиц смертности и средней продолжительности

жизни):

Возраст, лет Число женщин, чел. Коэффициент дожития

25 3260 0,99928

26 4080 0,99925

27 4020 0,99923

28 4950 0,99918

29 4022 0,99915

Определите ожидаемую численность женщин в возрасте 27 и 29 лет на 01.01.2001 г.

без учета миграции.

19. Имеются следующие данные:

Число человеко-лет предстоящей жизни от 5 лет и до предельного

возраста......................................................6 467 145 чел.-лет

Среднее число живущих в возрасте 5 лет......................... 97 775 чел.

Число доживающих до 5 лет............................ 98 805 чел.

Заполните строку таблицы смертности для возраста 5 лет. Определите среднюю

продолжительность предстоящей жизни для лиц, достигших возраста 6 лет.

20. Общий коэффициент рождаемости составляет 16%о, а доля женщин в возрасте

15-49 лет в общей численности населения — 33%.

Определите специальный коэффициент рождаемости.

21. Известны следующие данные по четырем районам:

38

Глава 2. Статистика естественного движения и миграции населения

Район Среднегодовая численность населения, чел. Общий коэффициент смертности, %о

1 10 000 7,5

2 22 000 6,0

3 20 000 8,2

4 30 000 ?

Итого 82 000 8,0

Определите коэффициент смертности в четвертом районе.

22. Численность населения региона за периоде 01.01.88 г. по 01.01.93 г. увеличива-

лась в среднем ежегодно на 2,5%, а за период с 01.01.93 г. по 01.01.99 г. — на 0,6%.

Определите среднегодовой темп роста и прироста численности населения региона за

весь период с 01.01.88 г. по 01.01.99 г.

23. По региону известны следующие данные за 1999 г.-.

Коэффициент общего прироста населения, %о..............................5

Коэффициент естественного прироста населения, %о......................2

Коэффициент жизненности .......................................... 1,16

Среднегодовая численность населения, тыс. чел....................... 550

Среднегодовой темп роста численности населения за предыдущие годы, % .. 100,5

Среднегодовой абсолютный прирост численности населения за предыдущие

годы, тыс. чел......................................................... 2,2

Определите численность населения на начало и конец 1999 г.; абсолютный естест-

венный и миграционный приросты, коэффициент миграционного прироста; число ро-

дившихся, число умерших; ожидаемую численность населения региона на 01.01.2002 г.

24. Сравните уровень рождаемости в двух населенных пунктах {А и Б) по нижепри-

веденным данным:

Возрастные группы, лет А Б Стандартная возрастная структура женщин, %

Числен- ность женщин, тыс. чел. Коэффициент рождаемос- ти, %0 Числен- ность женщин, тыс. чел. Коэффициент рождаемости, %с

До 30 200,0 9,5 120 8,0 49

30-40 220 2,1 220 2,0 27

40-49 150 1,4 200 1,5 24

25. Проведенный анализ показал, что изменение численности населения города

описывается экспоненциальной функцией. Численность населения города на

01.01.99 г. составляла 450 тыс. чел., коэффициент естественного прироста — 5,2%о.

Определите: 1) ожидаемую численность населения города на 01.01.2001 г.; 2) через

какое время население города составит 460 тыс. чел.; 3) через какое время население

города увеличится на 5%.

Раздел II

СТАТИСТИКА РЫНКА ТРУДА

Краткое содержание раздела

Глава 3. Статистика трудовых ресурсов и занятости населения

3.1. Трудовые ресурсы > 3.2. Состав экономически активного

населения 3.3. Показатели численности персонала

предприятия 4- 3.4. Показатели движения персонала предприятия

Глава 4. Статистика использования рабочего времени

4.1. Единицы измерения и состав рабочего времени

4.2. Балансы рабочего времени < 4.3. Показатели использования

рабочего времени 4.4. Показатели использования рабочих мест

Глава 5. Статистика производительности труда

5.1. Измерение уровня производительности труда 5.2. Анализ

динамики производительности труда < 5.3. Статистические методы

изучения факторов роста производительности труда

Глава 6. Статистика оплаты труда и затрат на рабочую силу

6.1. Заработная плата и стоимость рабочей силы 4- 6.2. Формы и

системы оплаты труда 6.3. Состав фонда заработной платы и выплат

социального характера 6.4. Средний уровень заработной платы <

6.5. Состав затрат на рабочую силу

Вопросы, тесты, задачи

Раздел II. Статистика рынка труда

Труд — основной фактор процесса производства товаров и услуг.

Анализ функционирования экономики невозможен без характеристи-

ки состояния трудового потенциала страны, занятости населения, эф-

фективности использования рабочей силы.

Традиционно статистика труда охватывает комплекс показателей,

отражающих численность трудовых ресурсов, распределение занятых

по отраслям экономики, численность и состав работников предпри-

ятий, организаций и учреждений, использование рабочего времени,

уровень и динамику производительности и оплаты труда, состояние

условий труда в различных отраслях экономики.

До недавнего времени система информационного обеспечения,

необходимая для характеристики трудовых ресурсов и занятости насе-

ления, в межпереписной период основывалась на сплошной отчет-

ности предприятий, учреждений и организаций, специальных едино-

временных обследованиях работающих по вопросам труда и заработ-

ной платы.

Развитие рыночных отношений, появление новых форм приложе-

ния труда, кардинальные изменения в социально-экономической

структуре общества предъявляют новые требования к статистике.

Перед ней стоит задача изучения рынка труда, охватывающего помимо

традиционных множество других проблем, в том числе вопросы заня-

тости и безработицы, профессиональной подготовки высвобождаю-

щейся рабочей силы, вынужденной миграции населения, определе-

ния стоимости рабочей силы (новой для национальной статистичес-

кой практики категории), приведения в соответствие с международ-

ными стандартами статистической методологии. Для этих целей

привлекаются новые источники информации:

• статистическая отчетность служб занятости, дающая сведения о

гражданах, обратившихся к ним в поисках работы, об их трудоустрой-

стве, временной незанятости и безработице. Следует отметить, что в

службу занятости, по оценкам специалистов, обращаются лишь 20—

25% незанятого населения, ищущего работу;

• выборочные обследования населения по проблемам занятости,

проводимые статистическими органами РФ с 1992 г. с целью изучения

численности и состава занятых и безработных, продолжительности и

42

Глава 3. Статистика трудовых ресурсов и занятости населения

причин безработицы, уровня экономической активности и безработи-

цы и их динамики. Так, выборочная совокупность домашних хозяйств

охватила в 1992—1994 гг. около 600 тыс. чел. (0,55%) в возрасте 15-.

72 лет, в 1995—1998 гг. — 160—170 тыс. чел. (0,15%) этого возраста.

С 1999 г. выборочное обследование рабочей силы проводится один раз

в квартал по состоянию на критическую неделю (последняя неделя