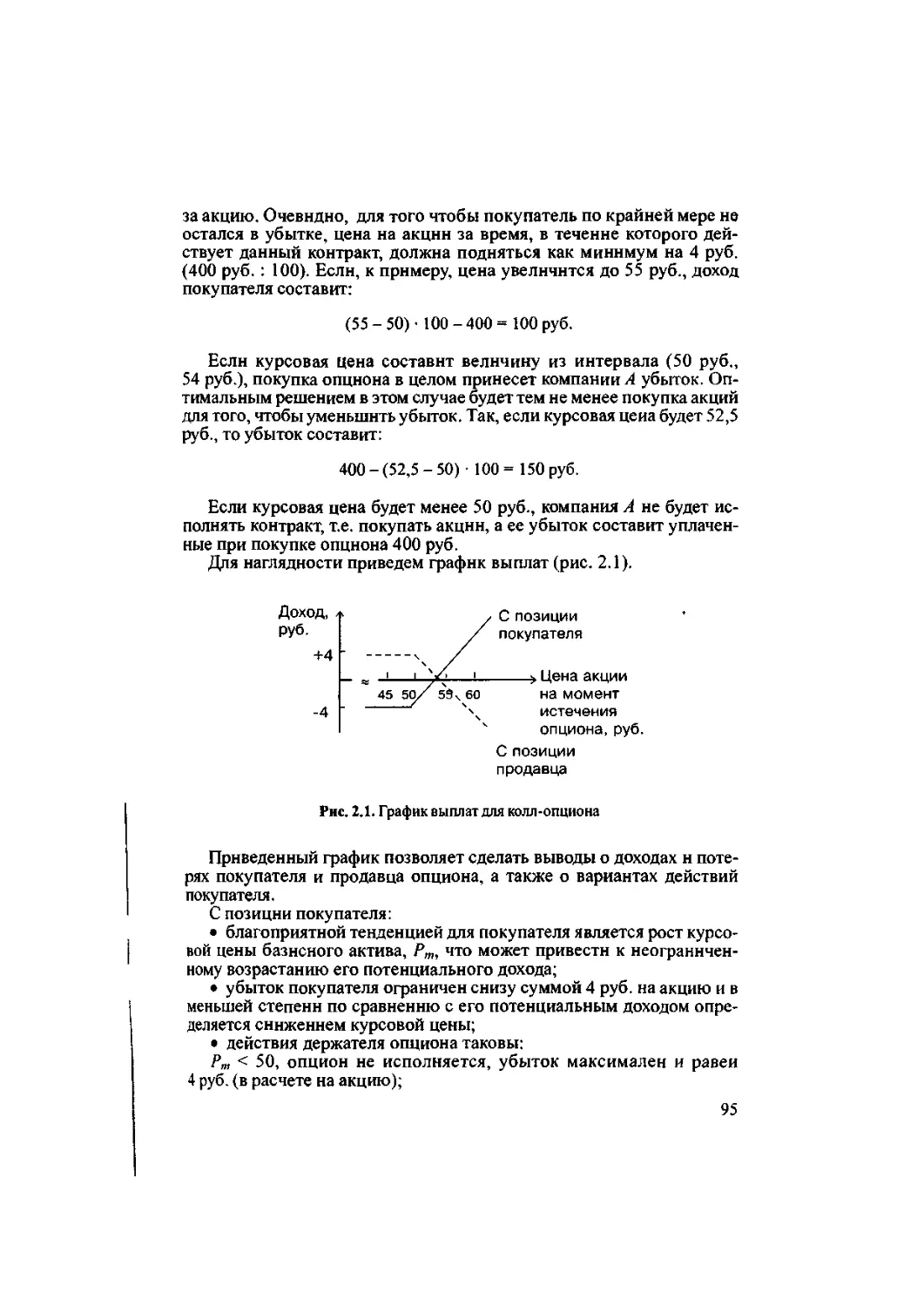

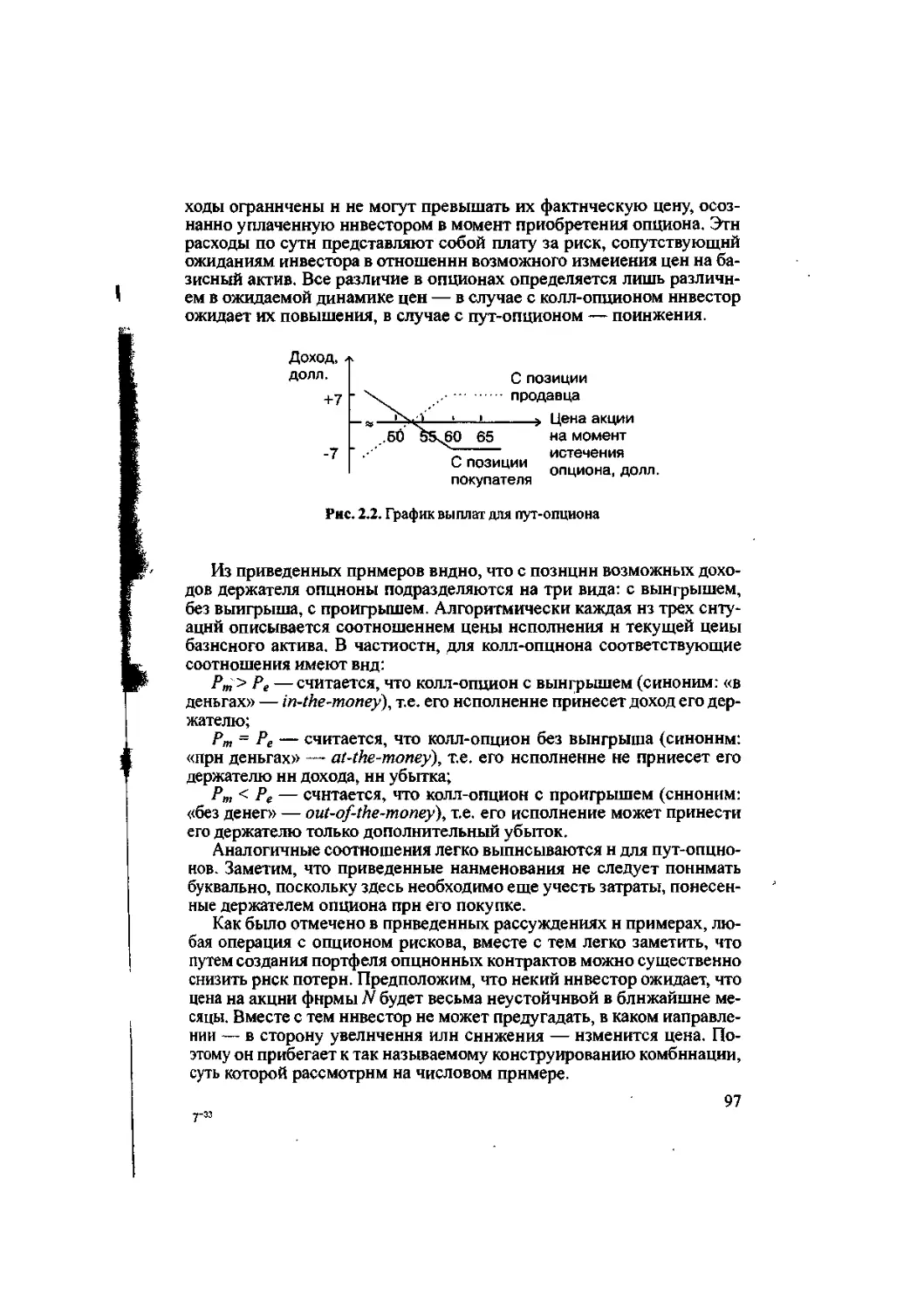

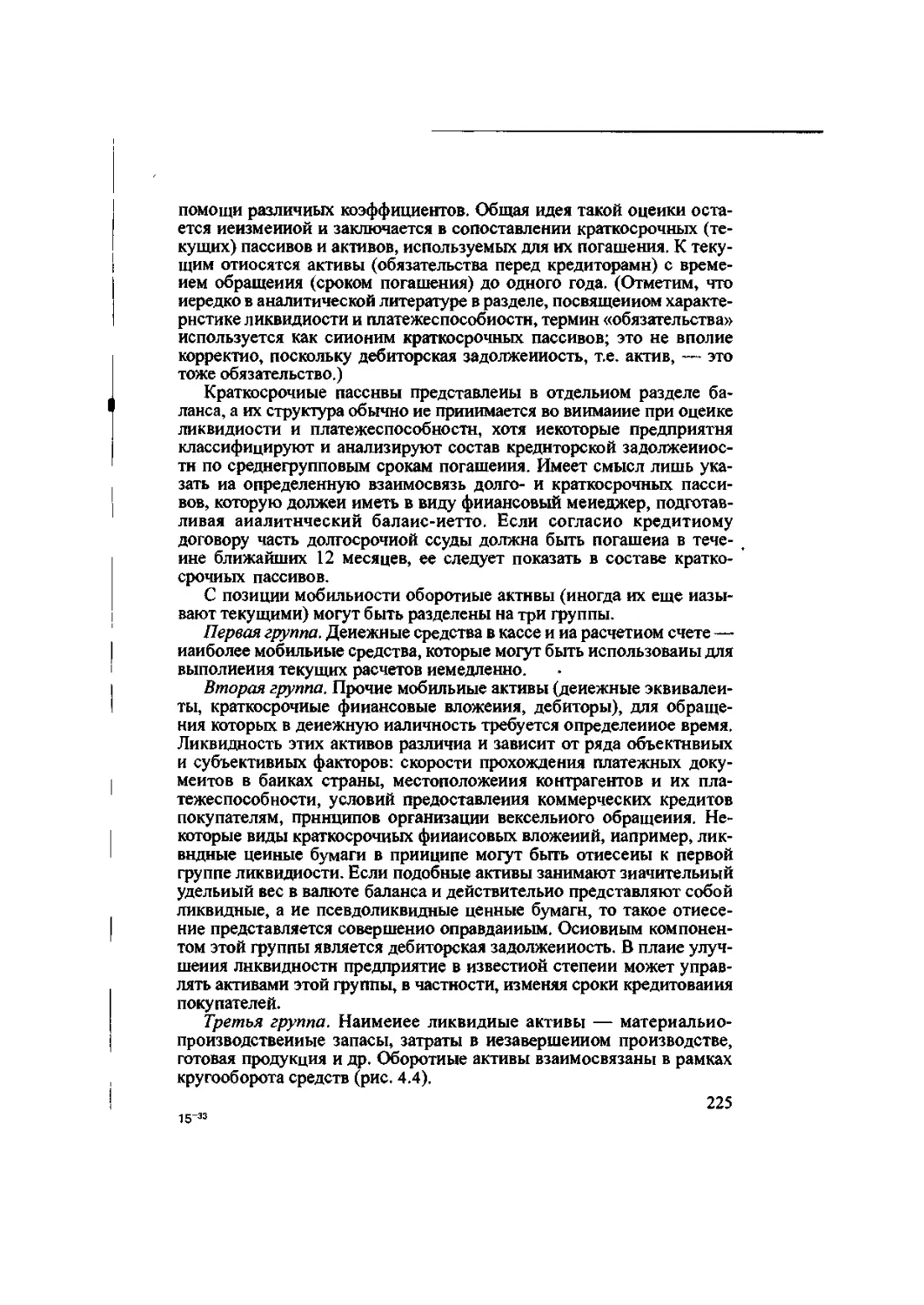

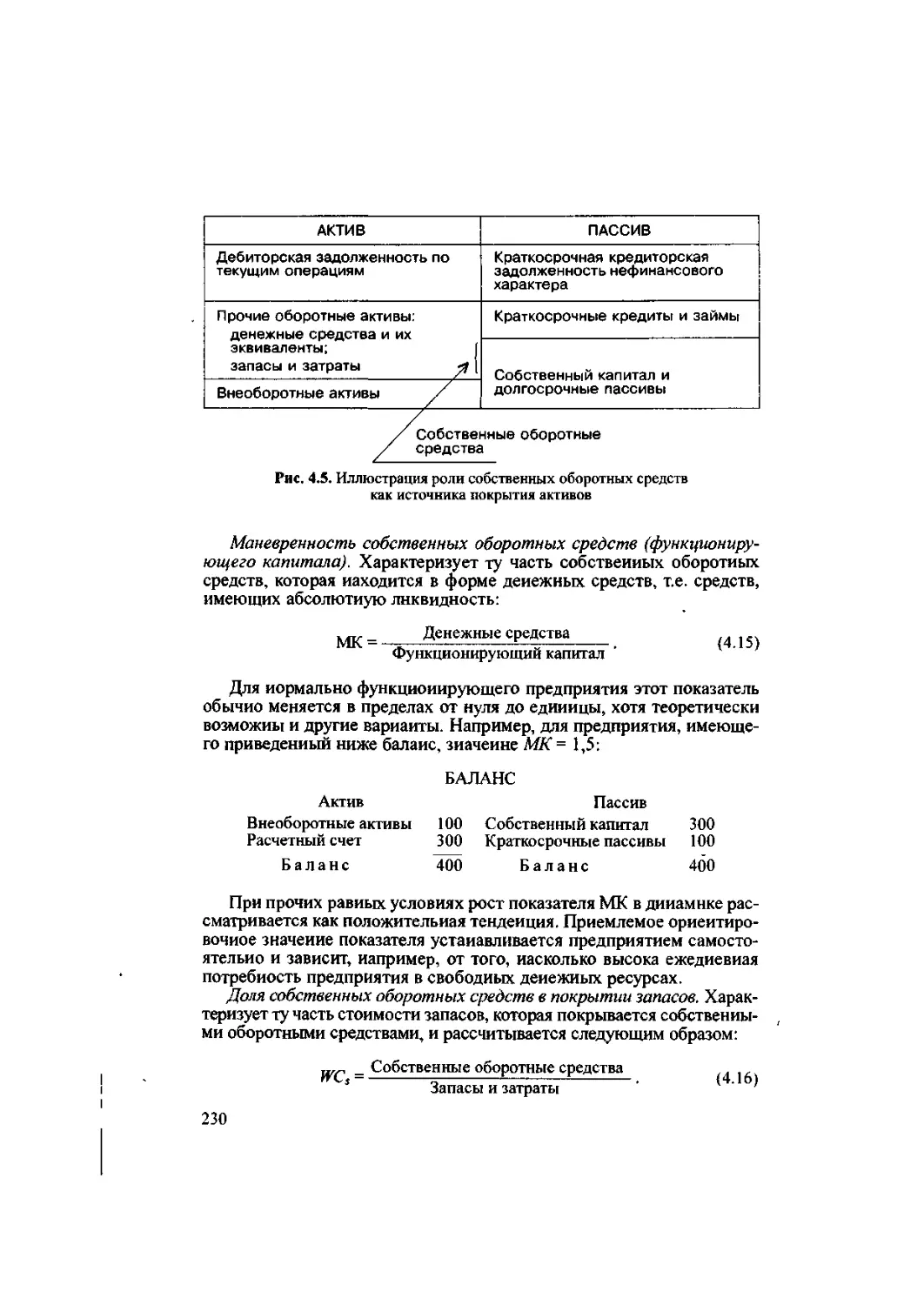

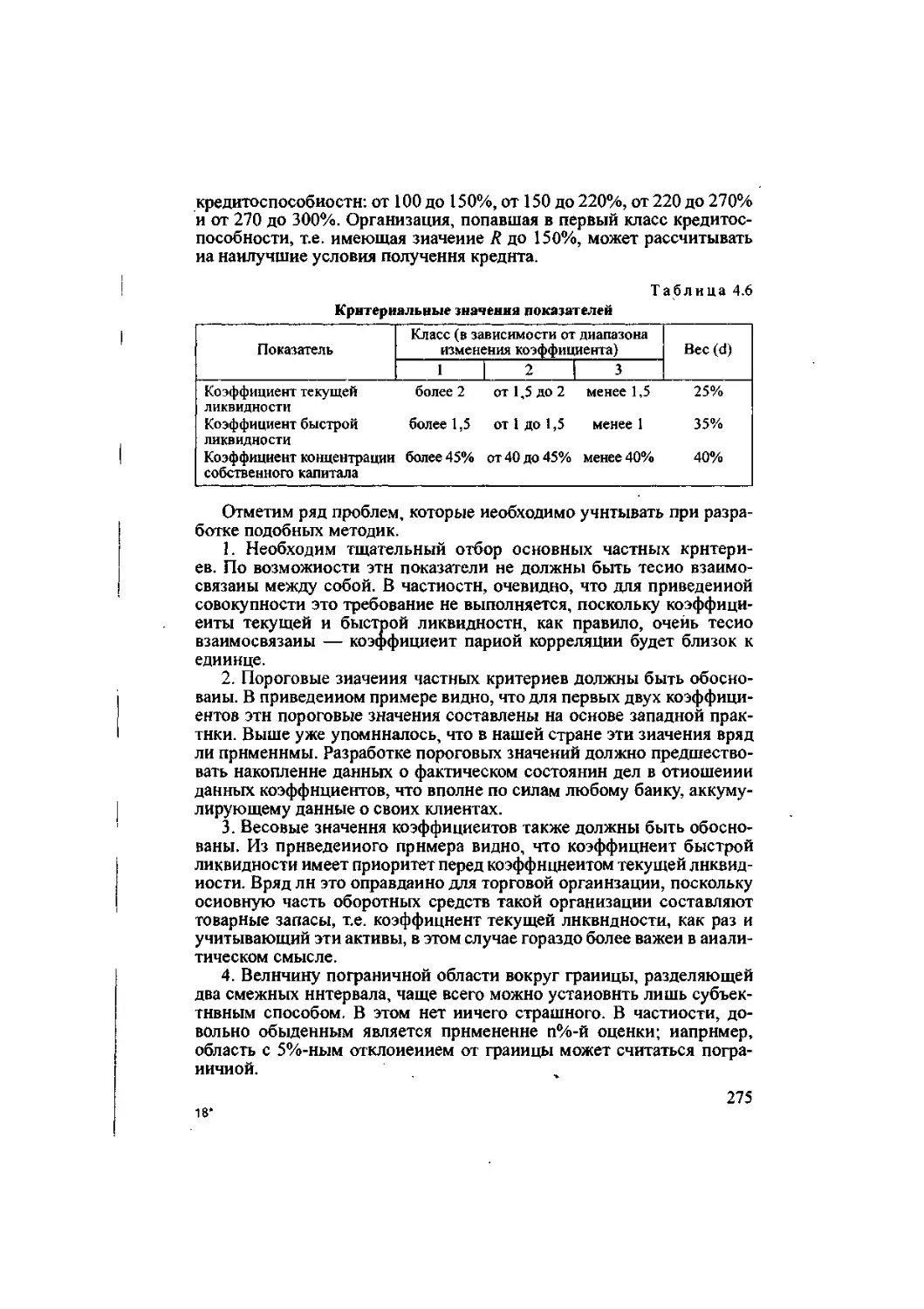

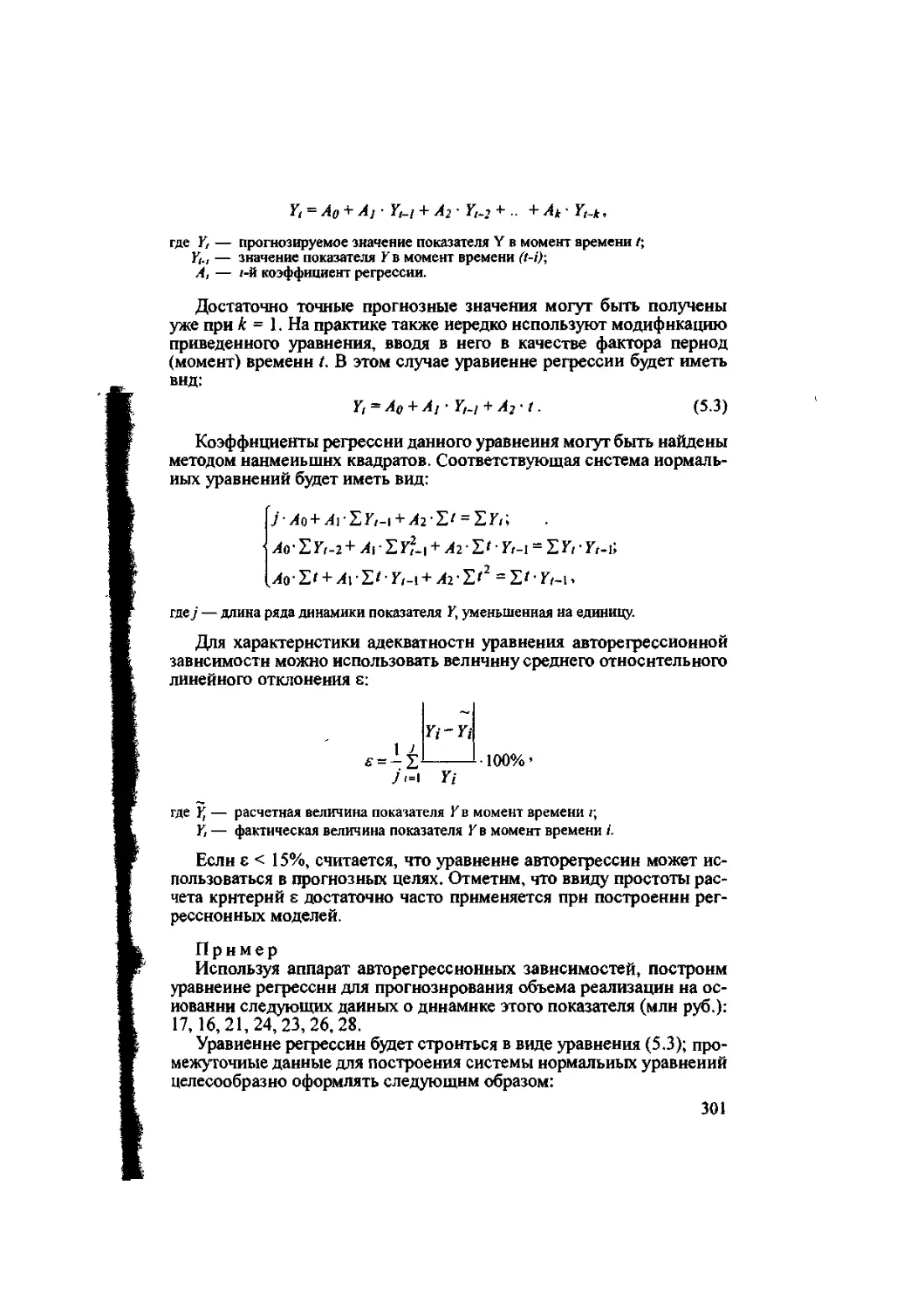

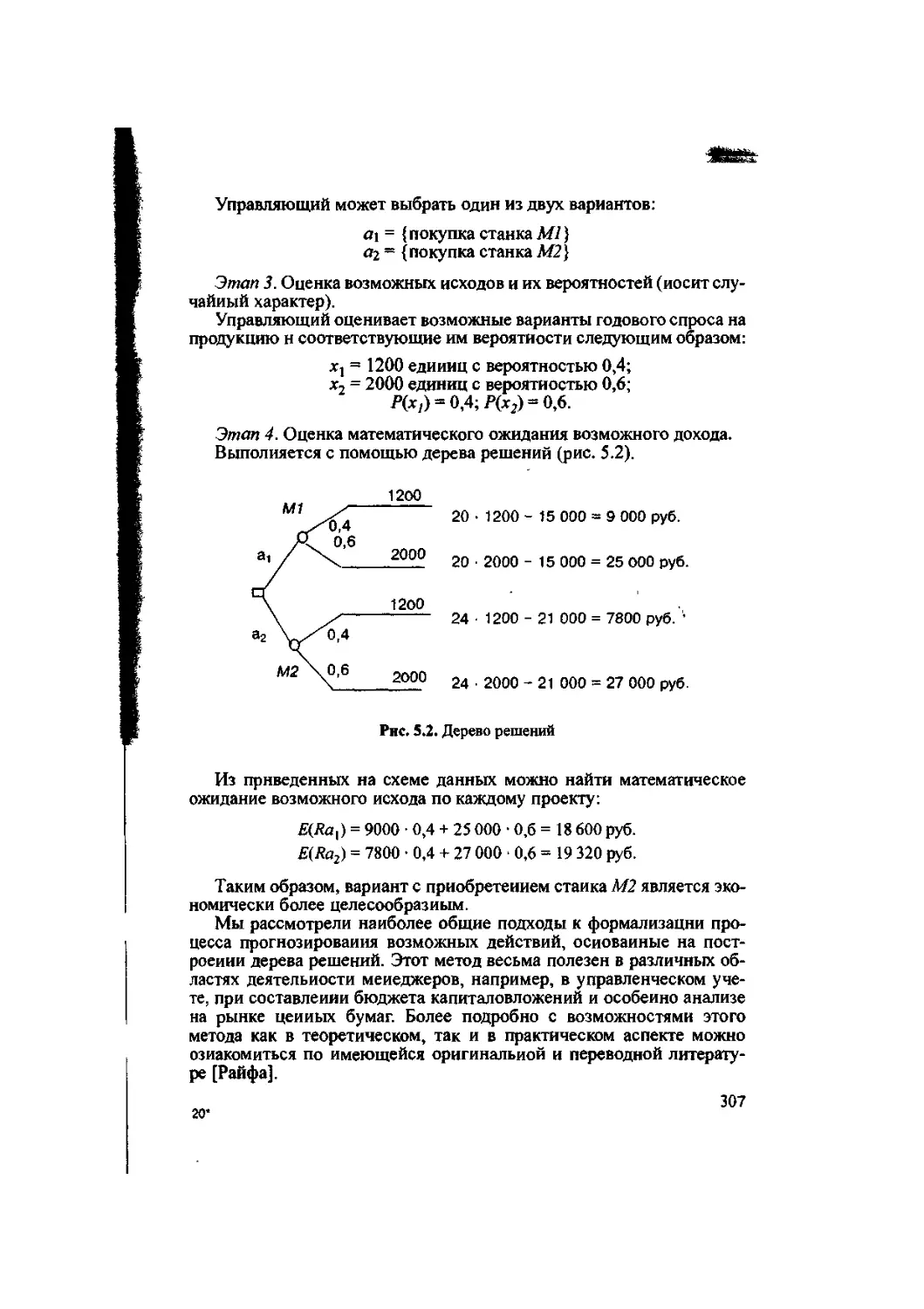

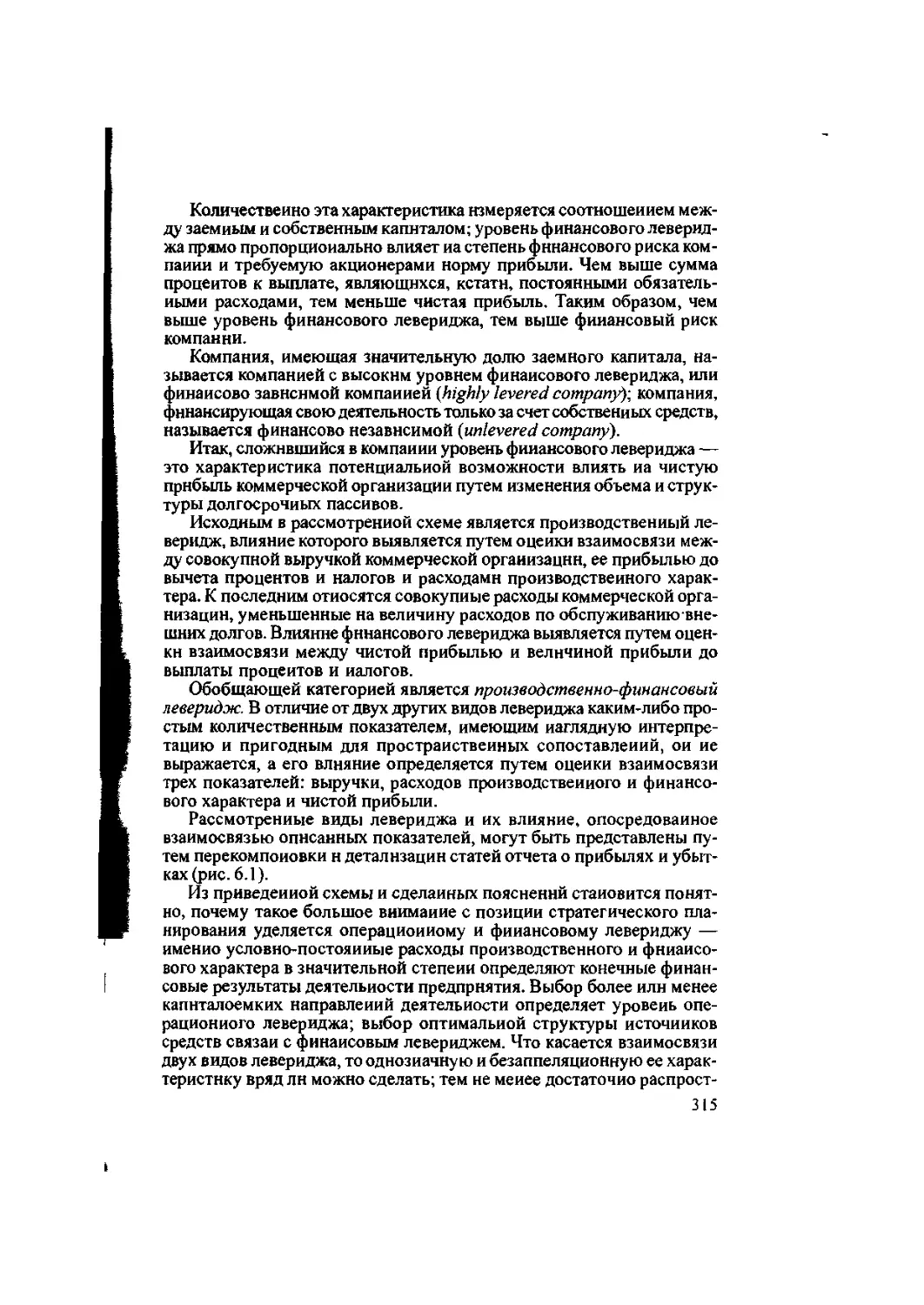

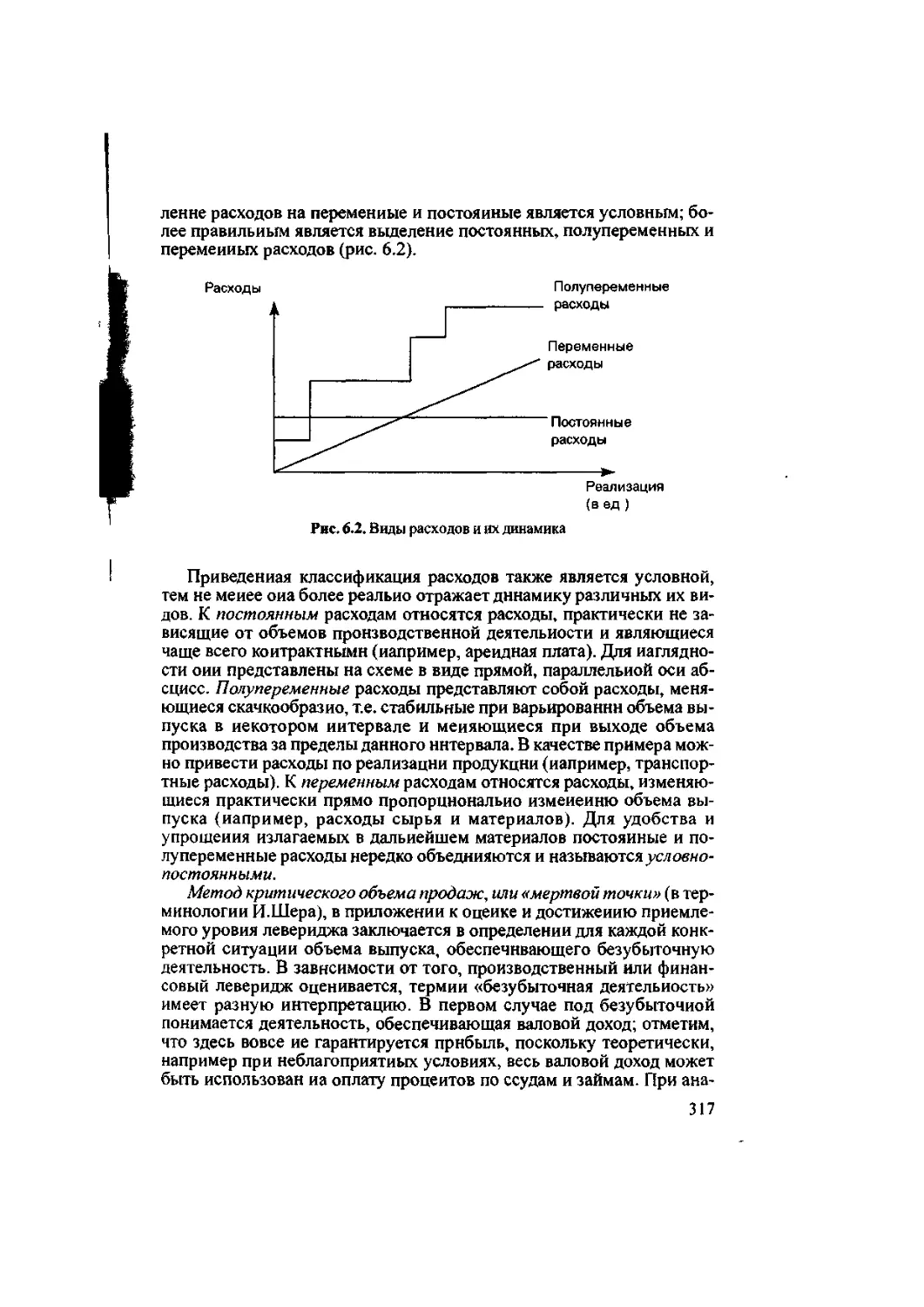

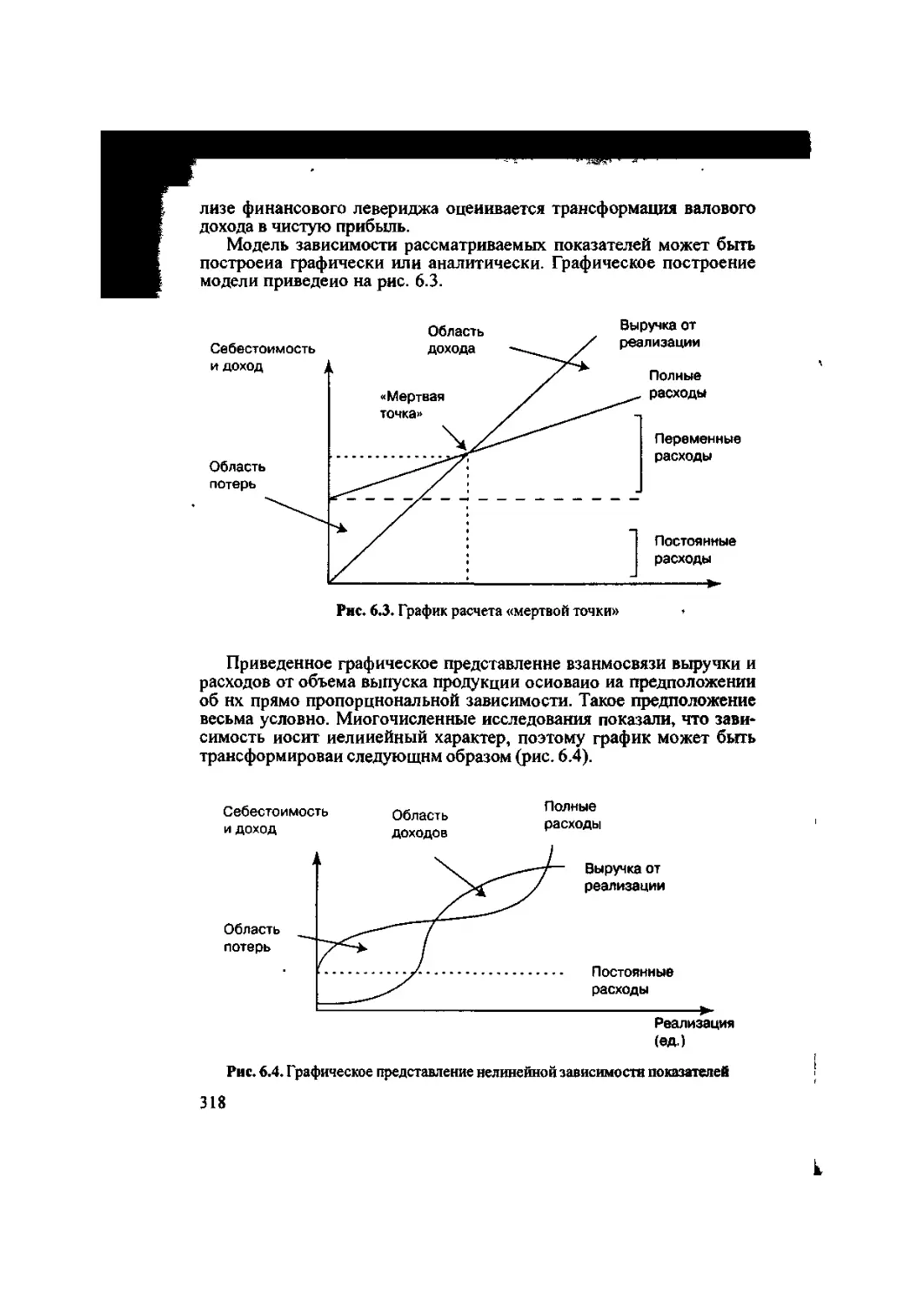

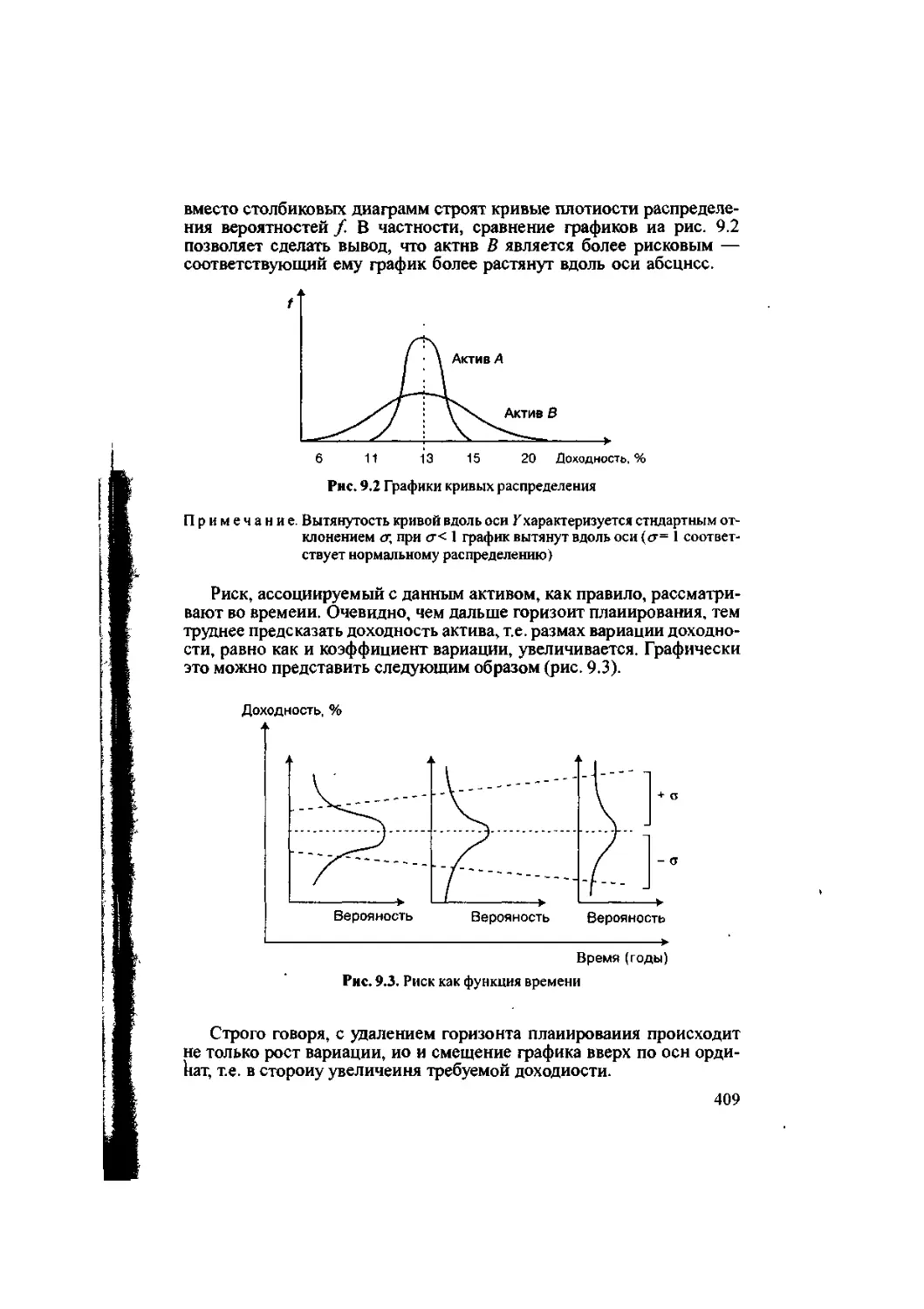

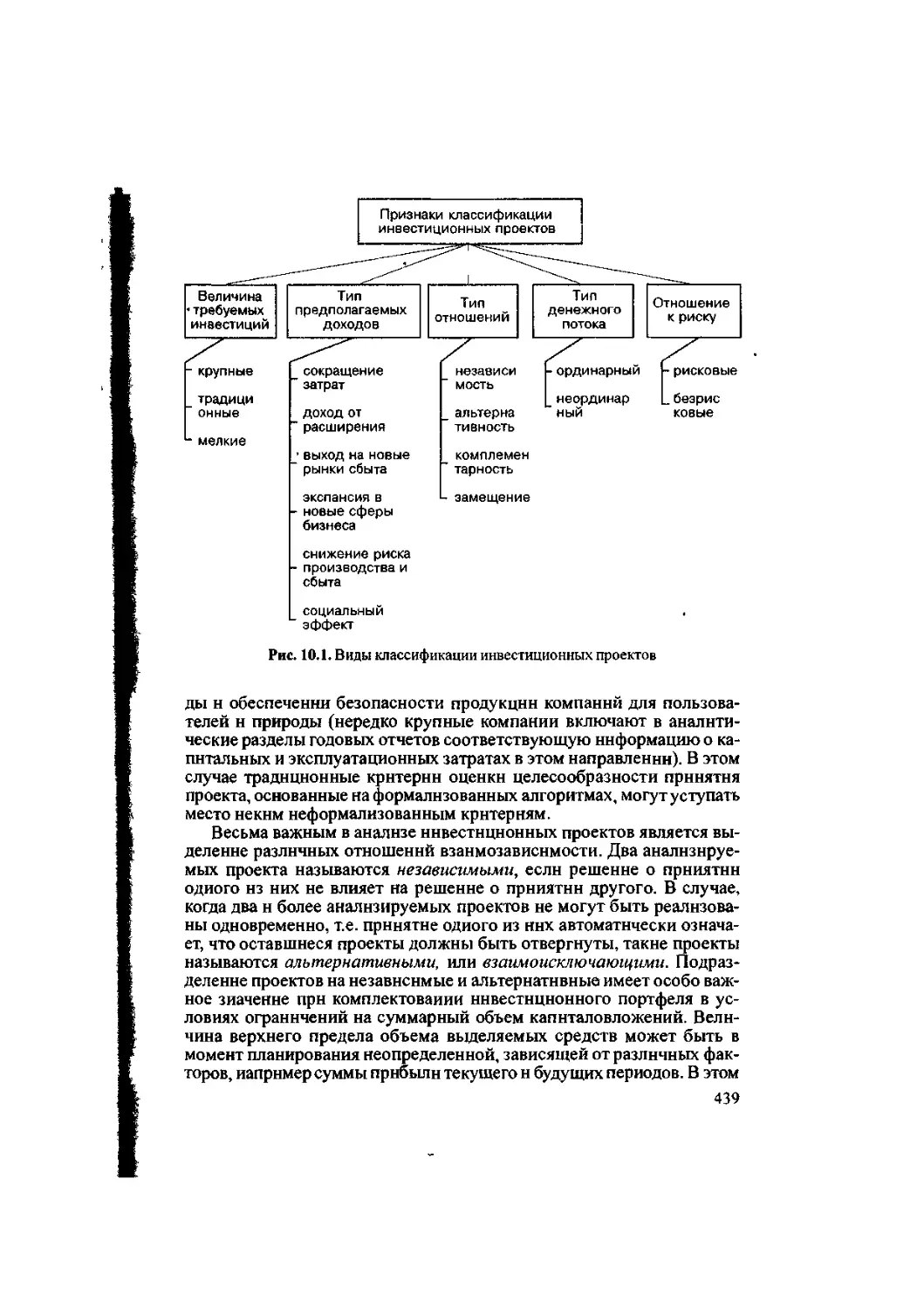

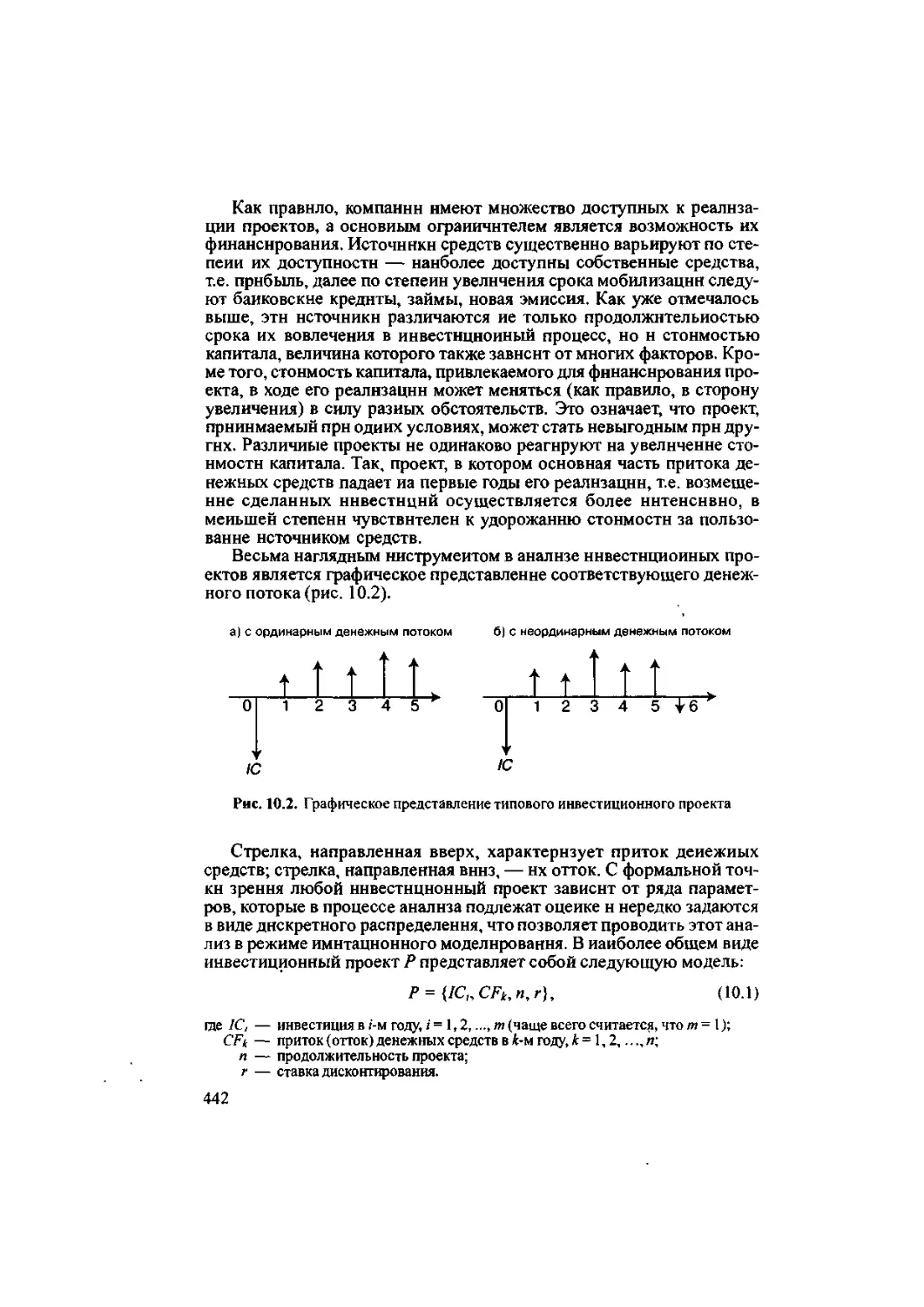

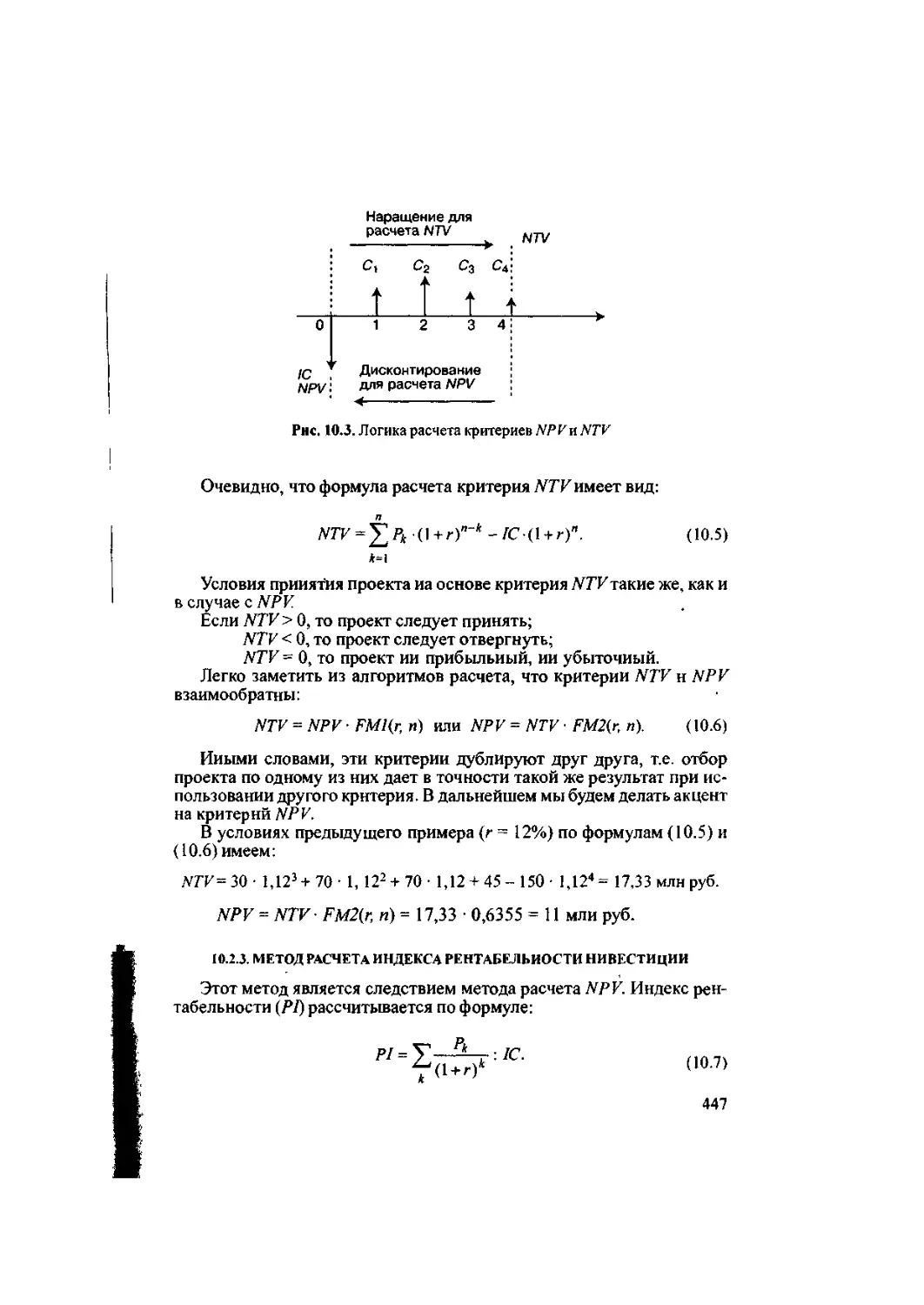

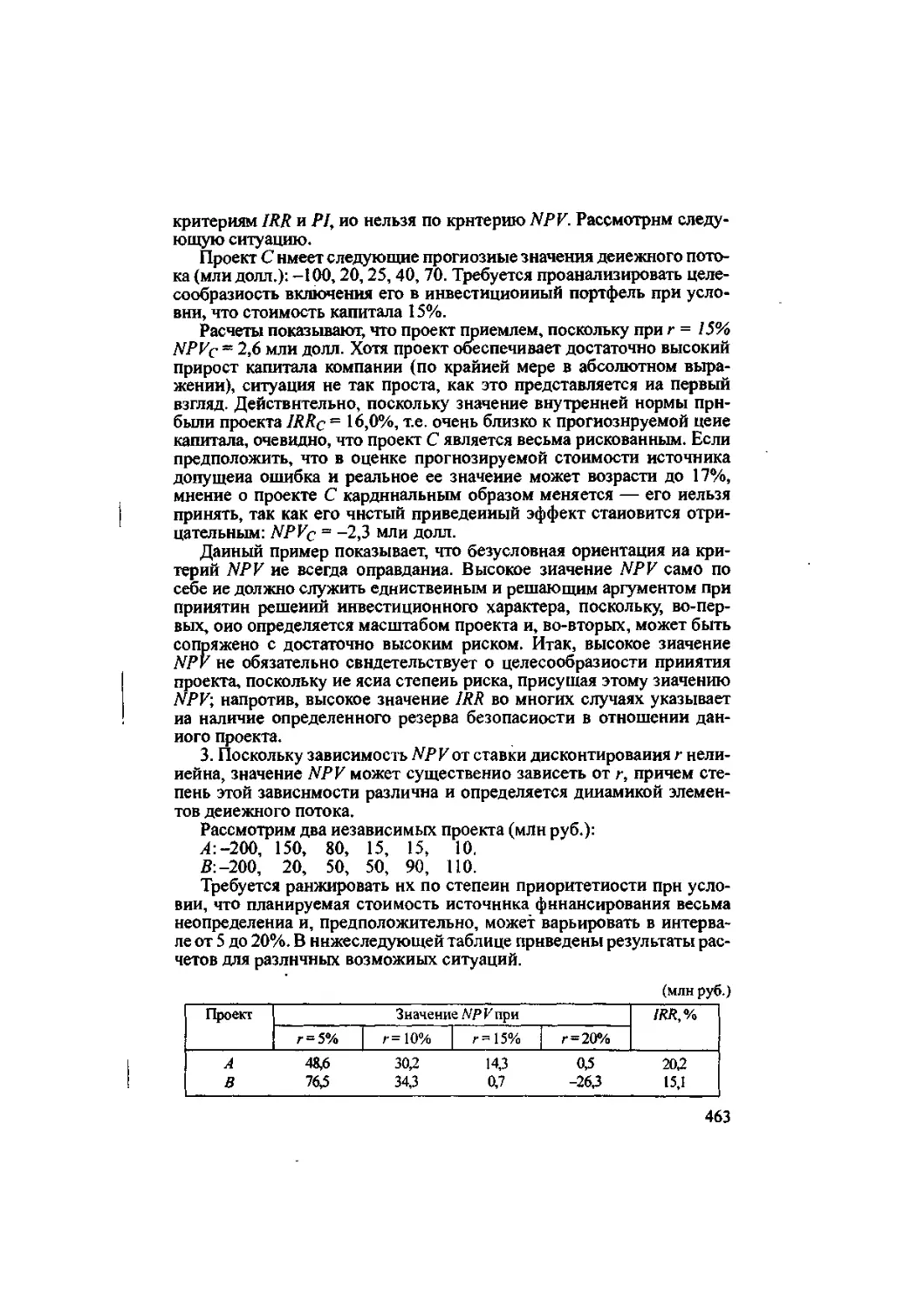

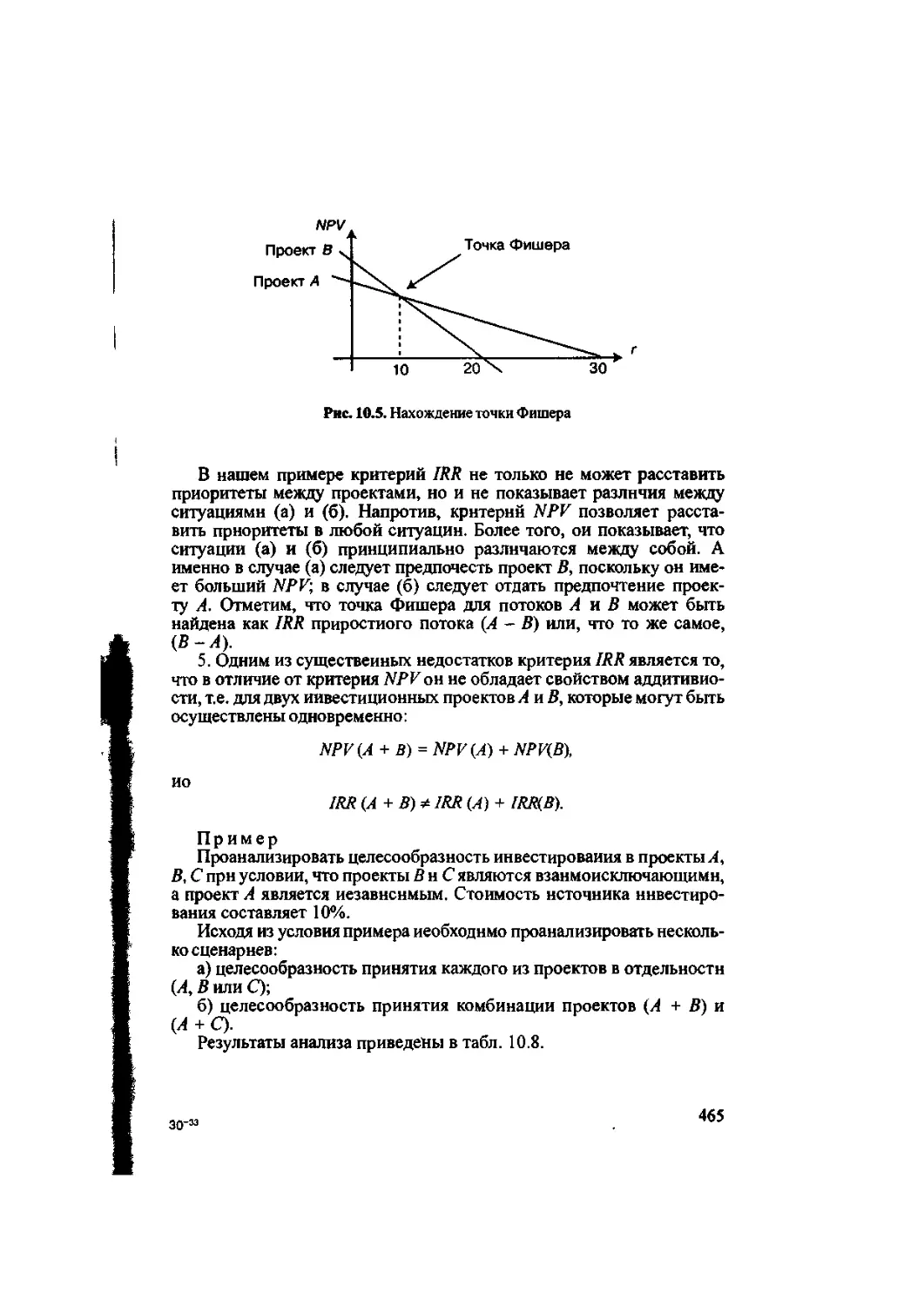

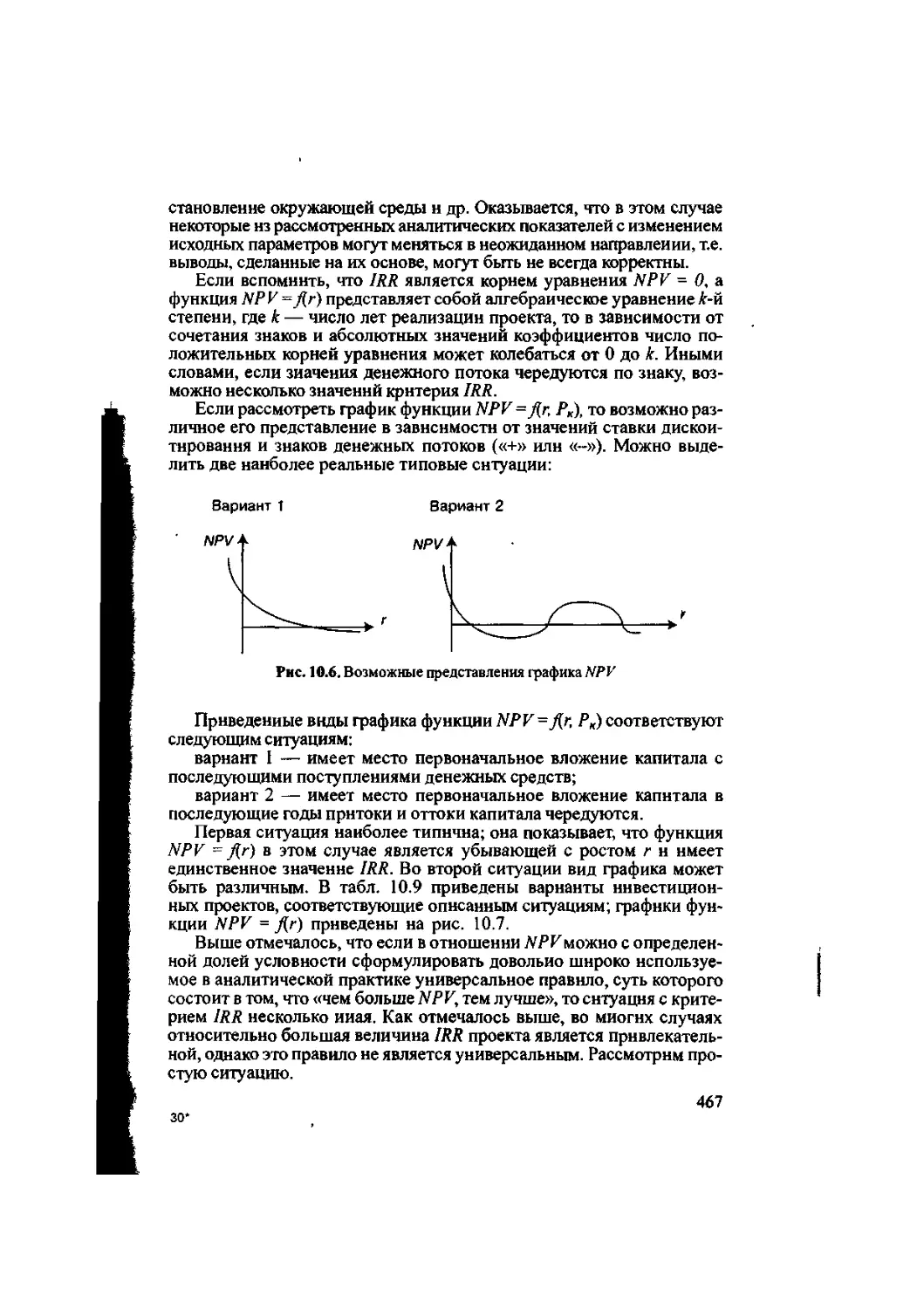

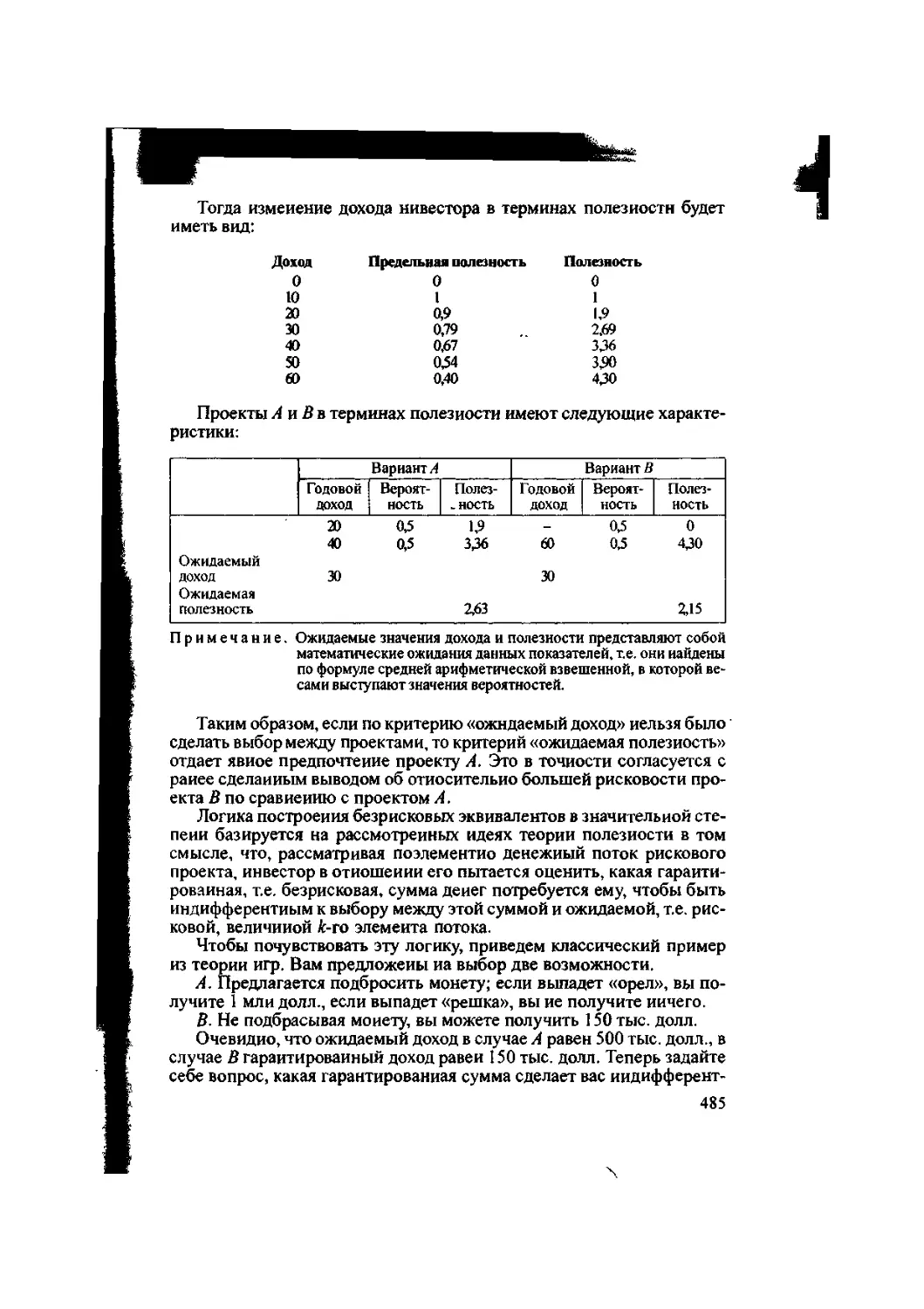

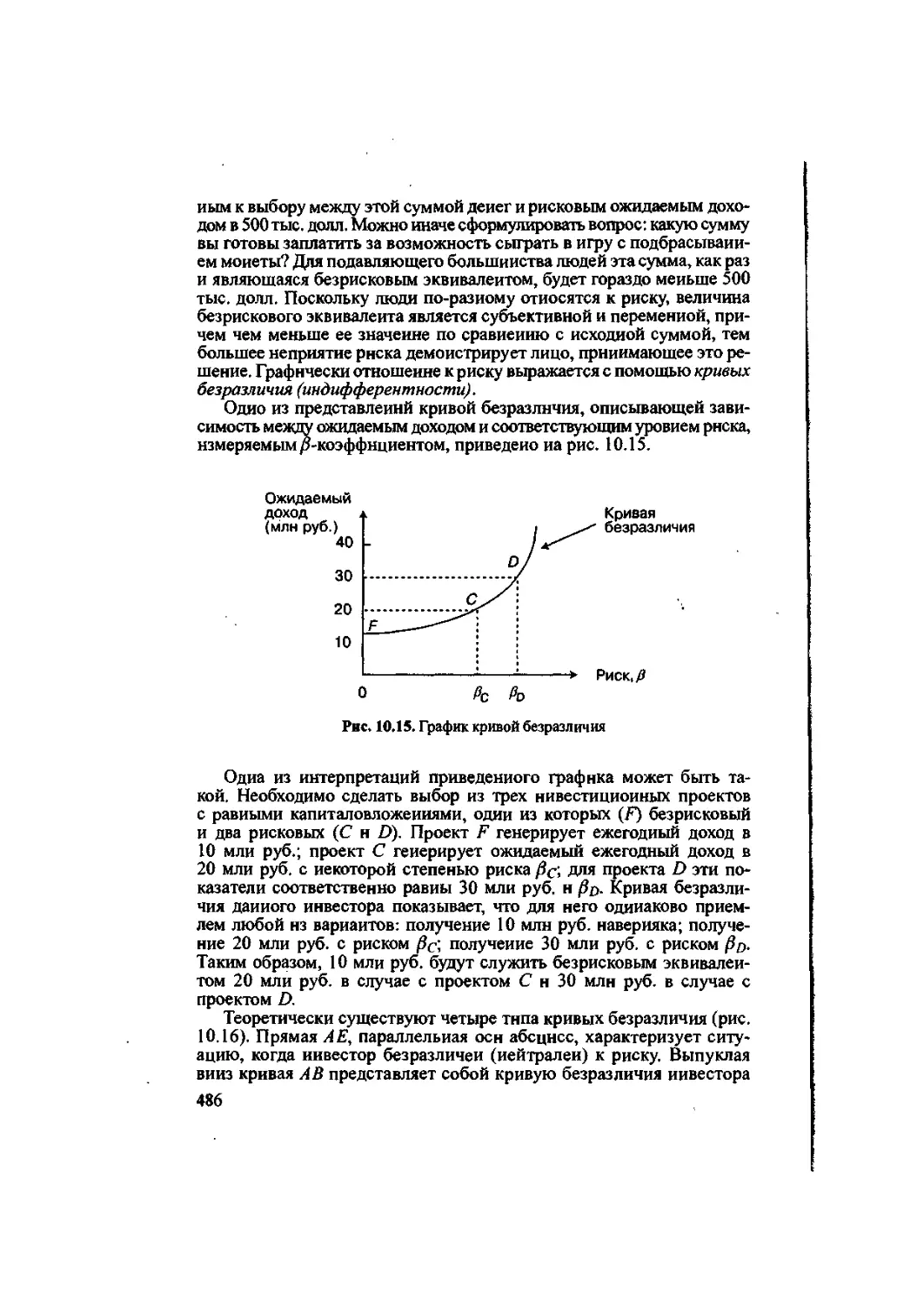

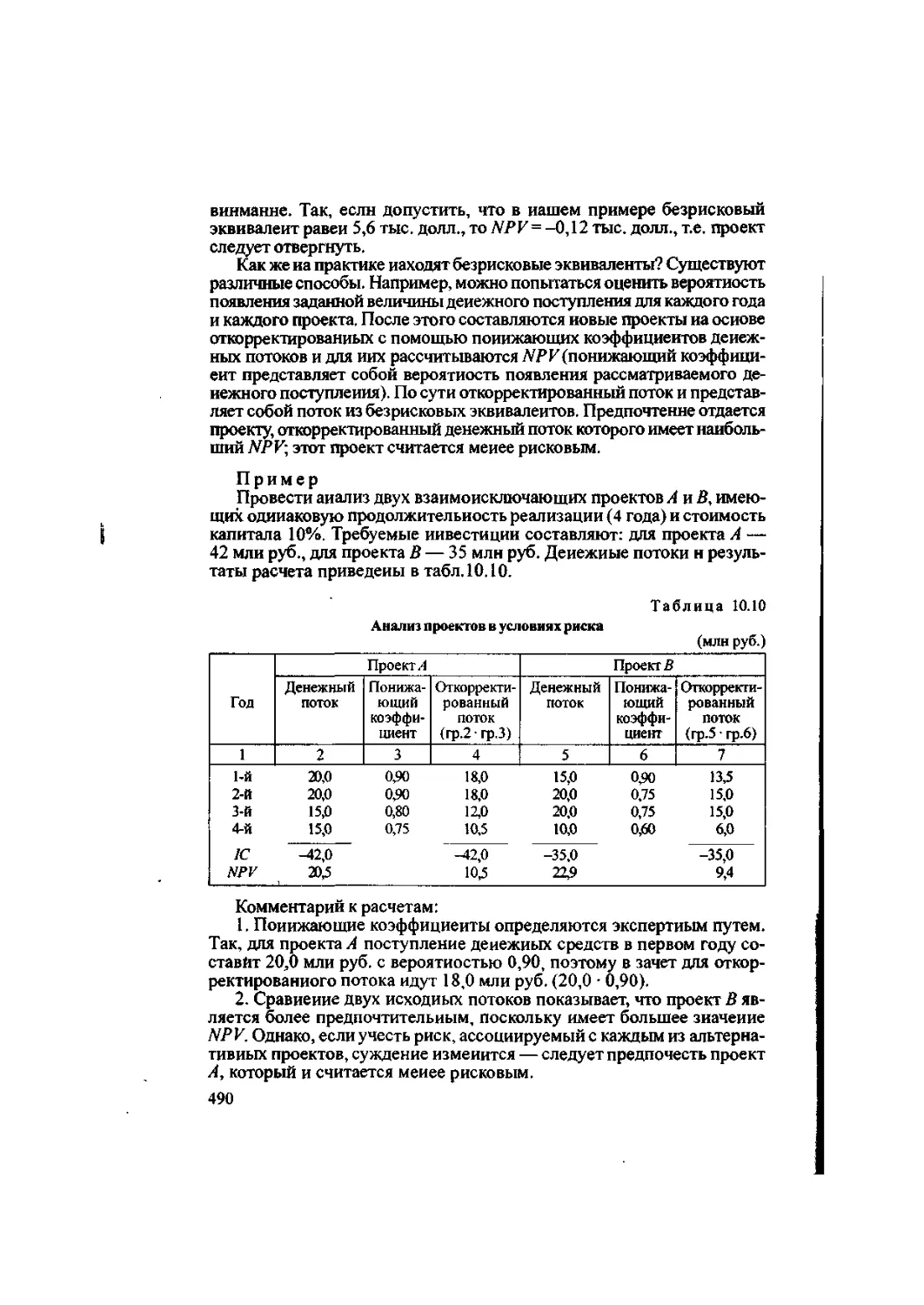

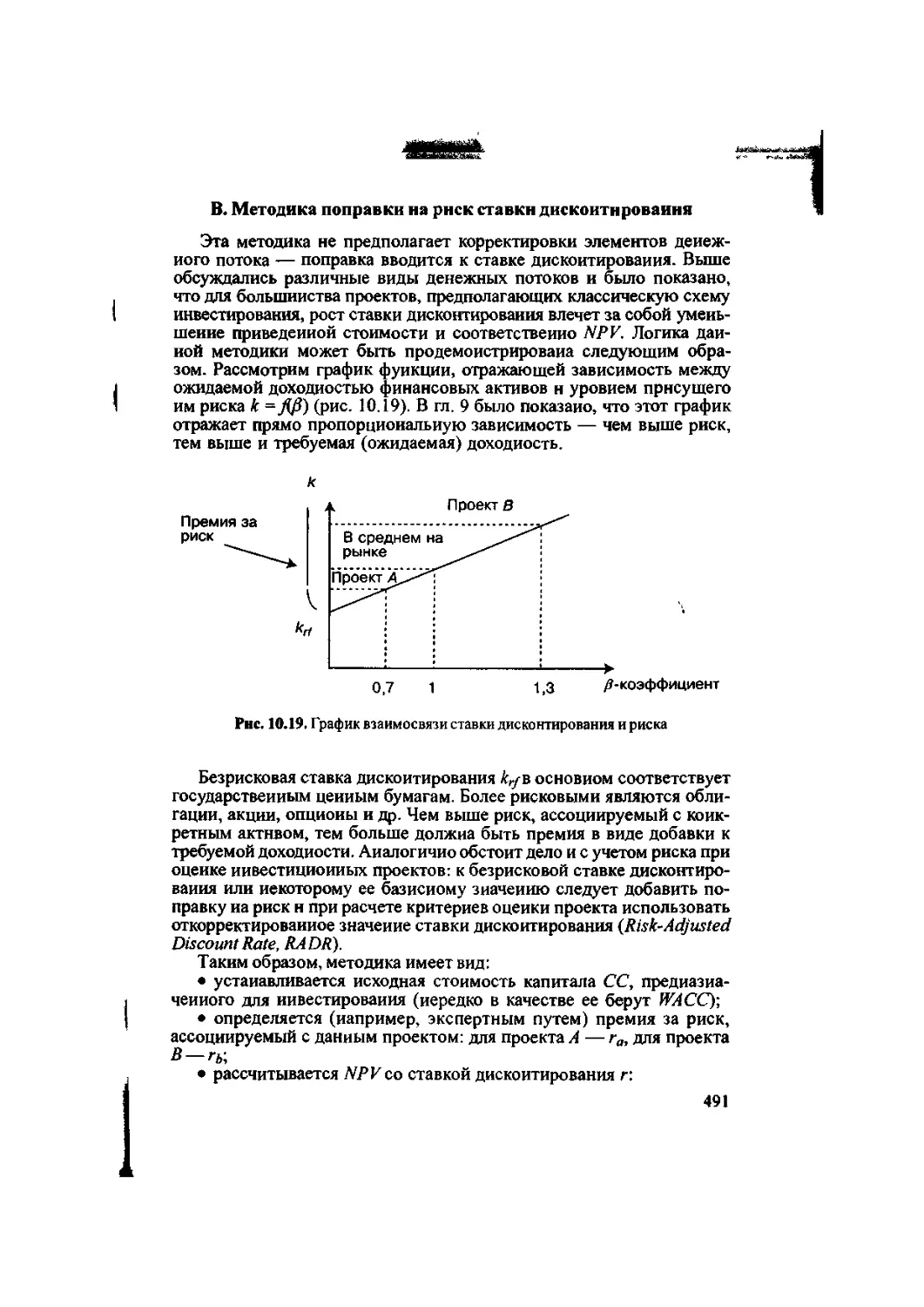

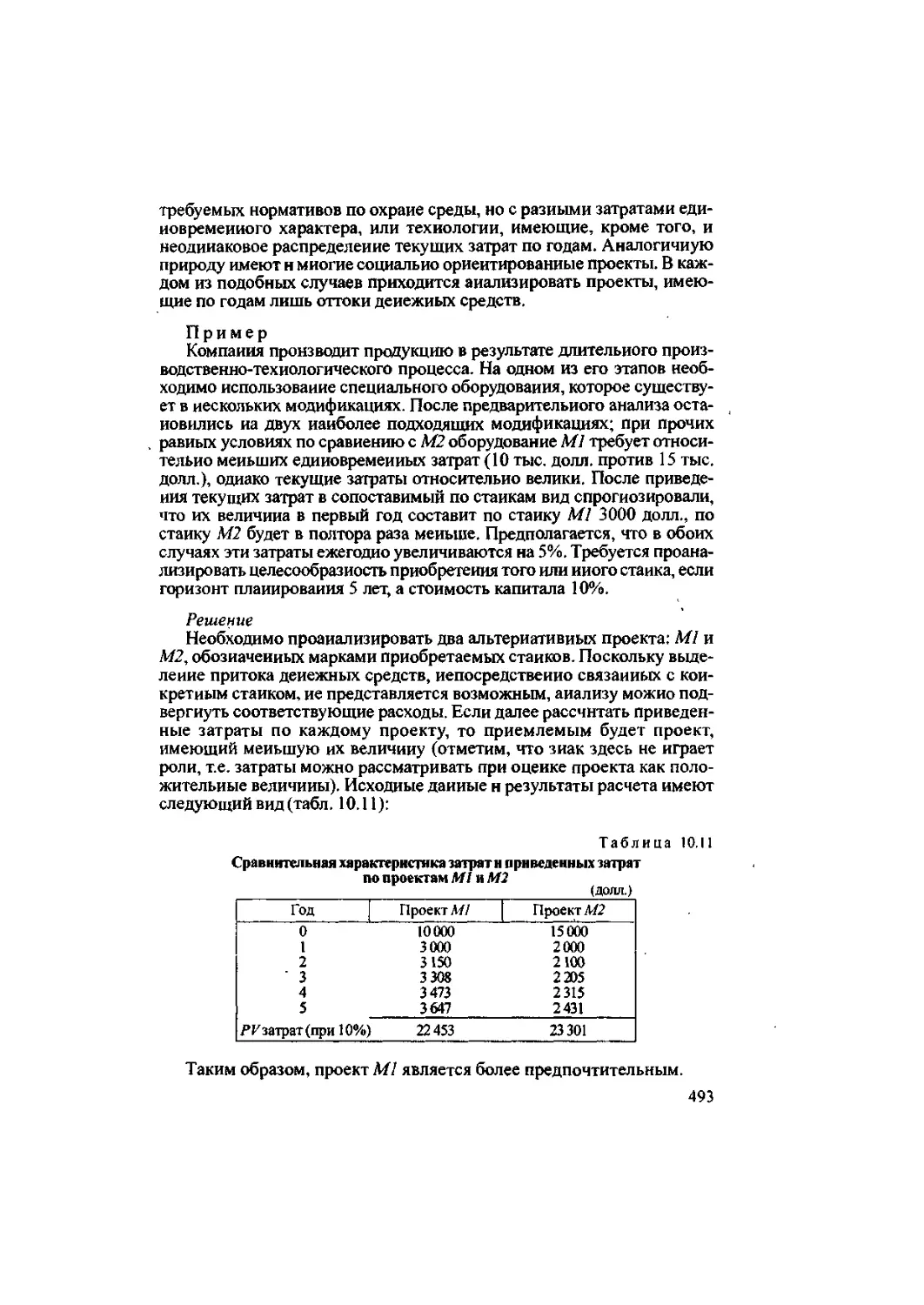

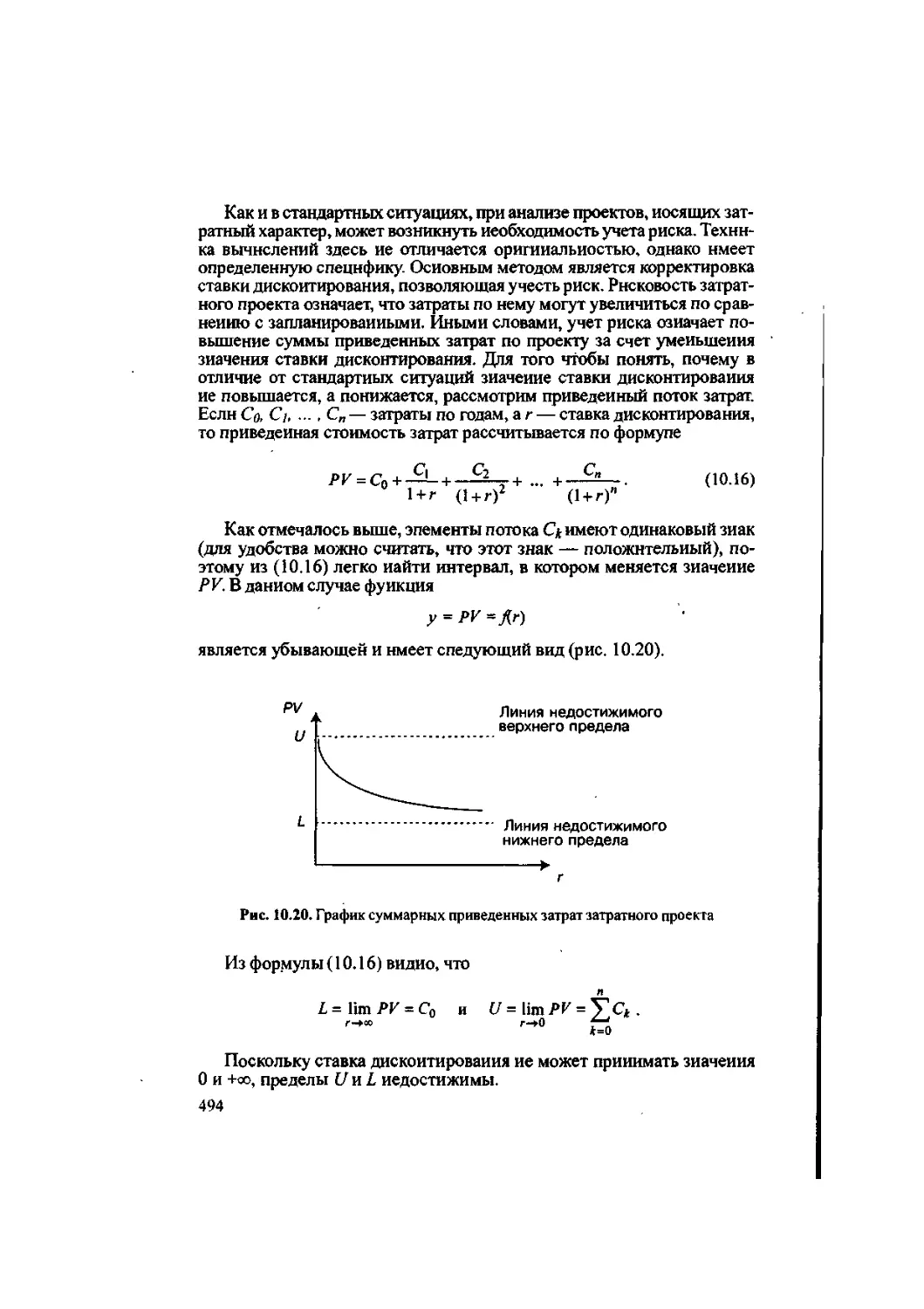

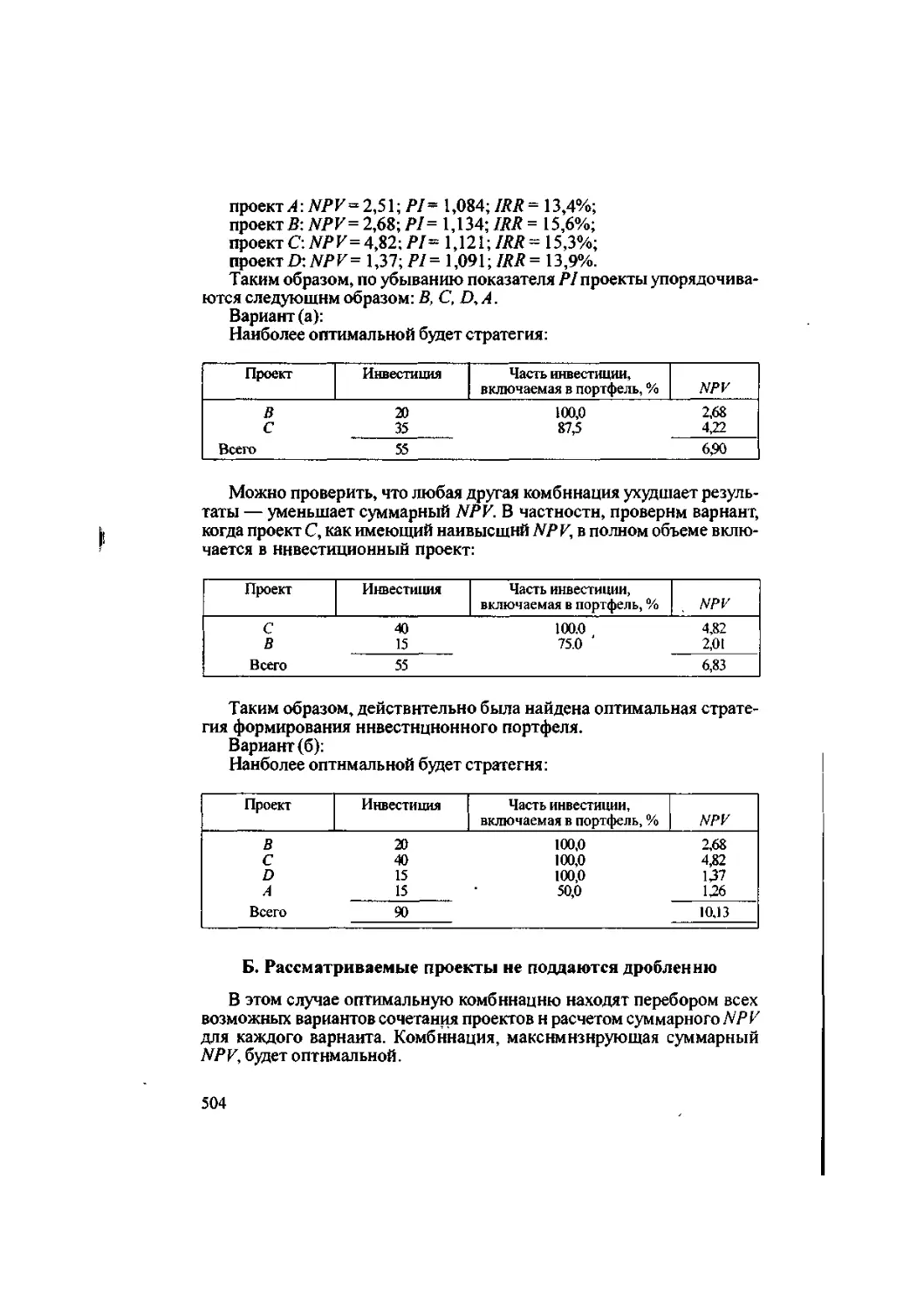

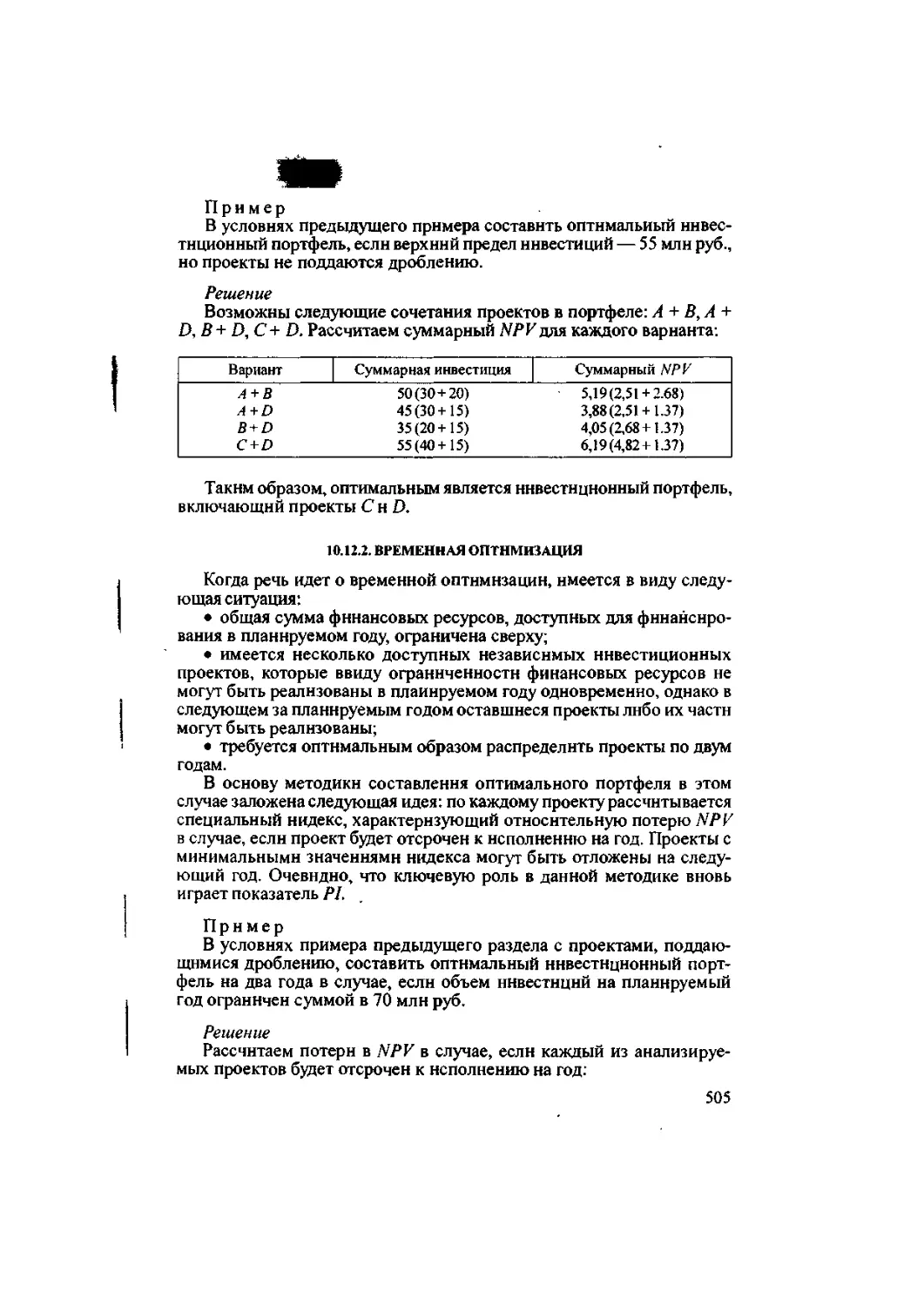

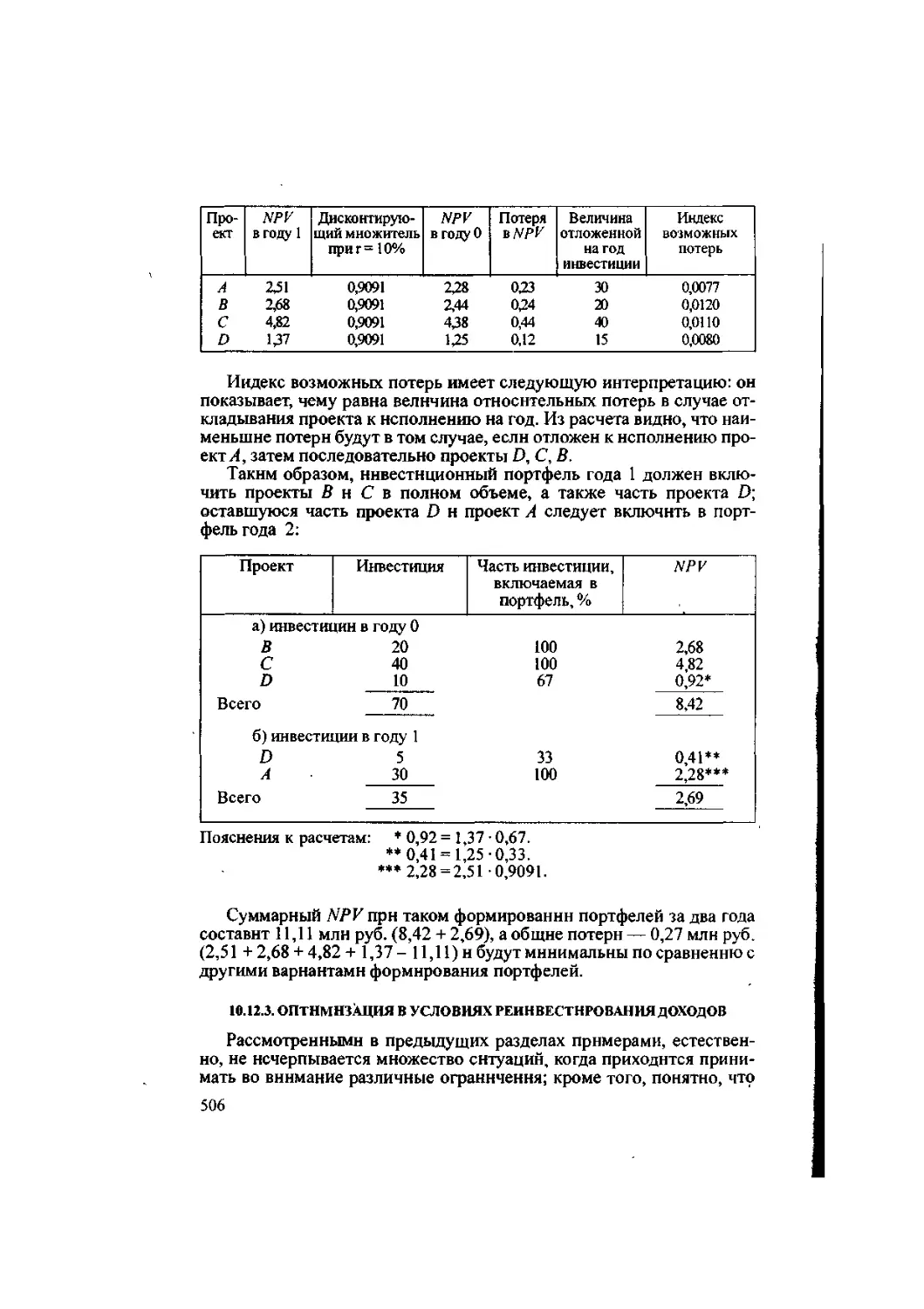

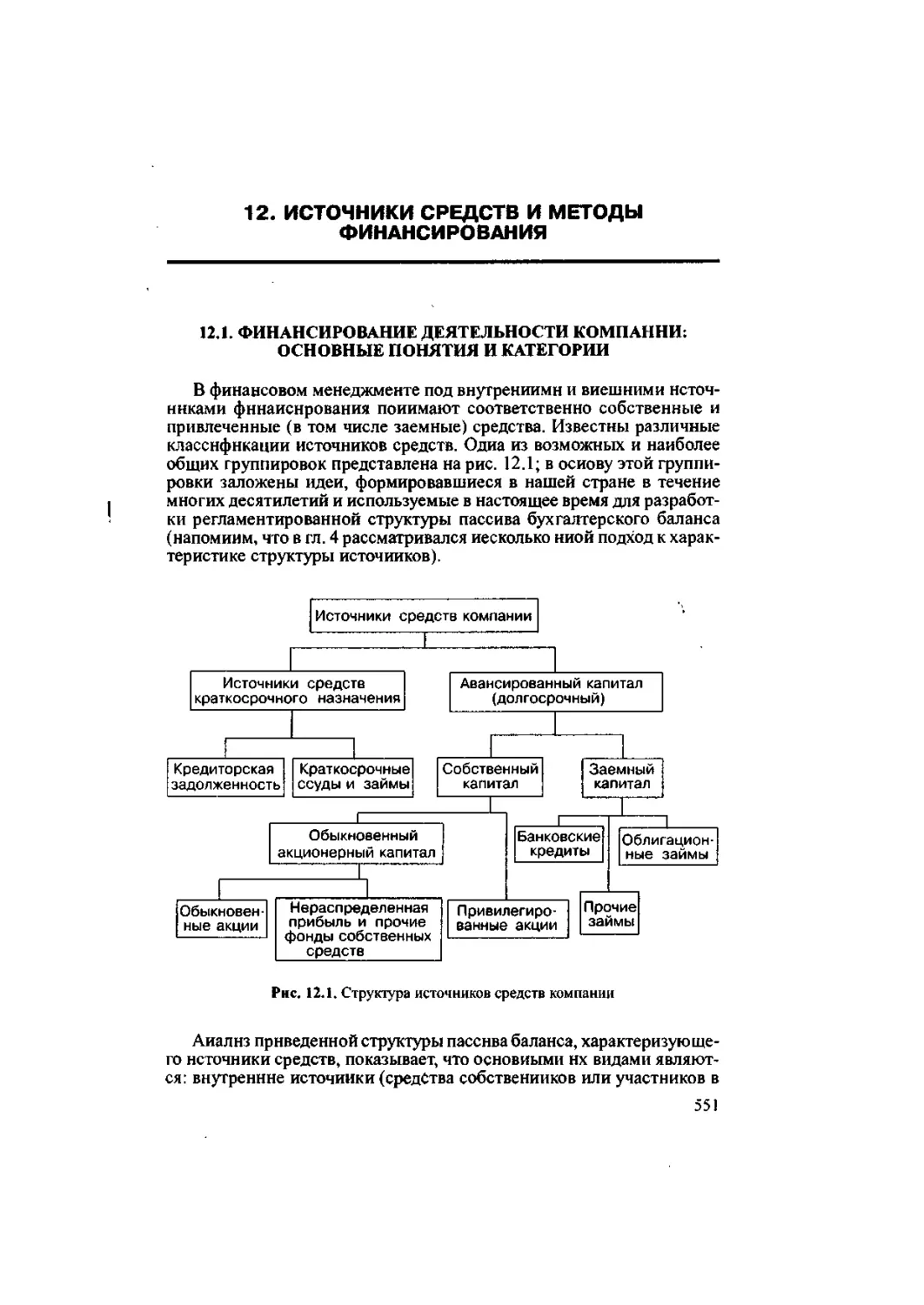

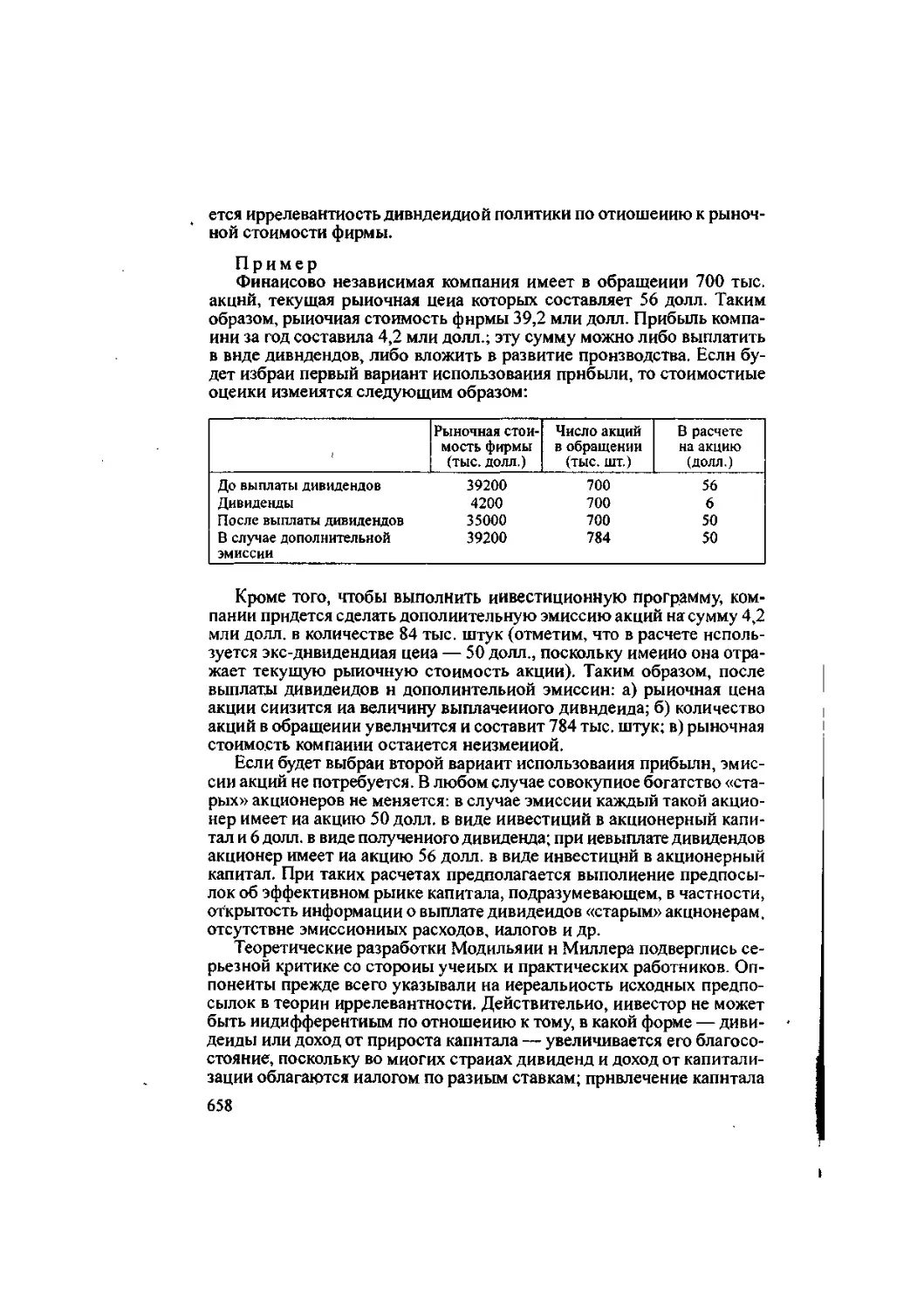

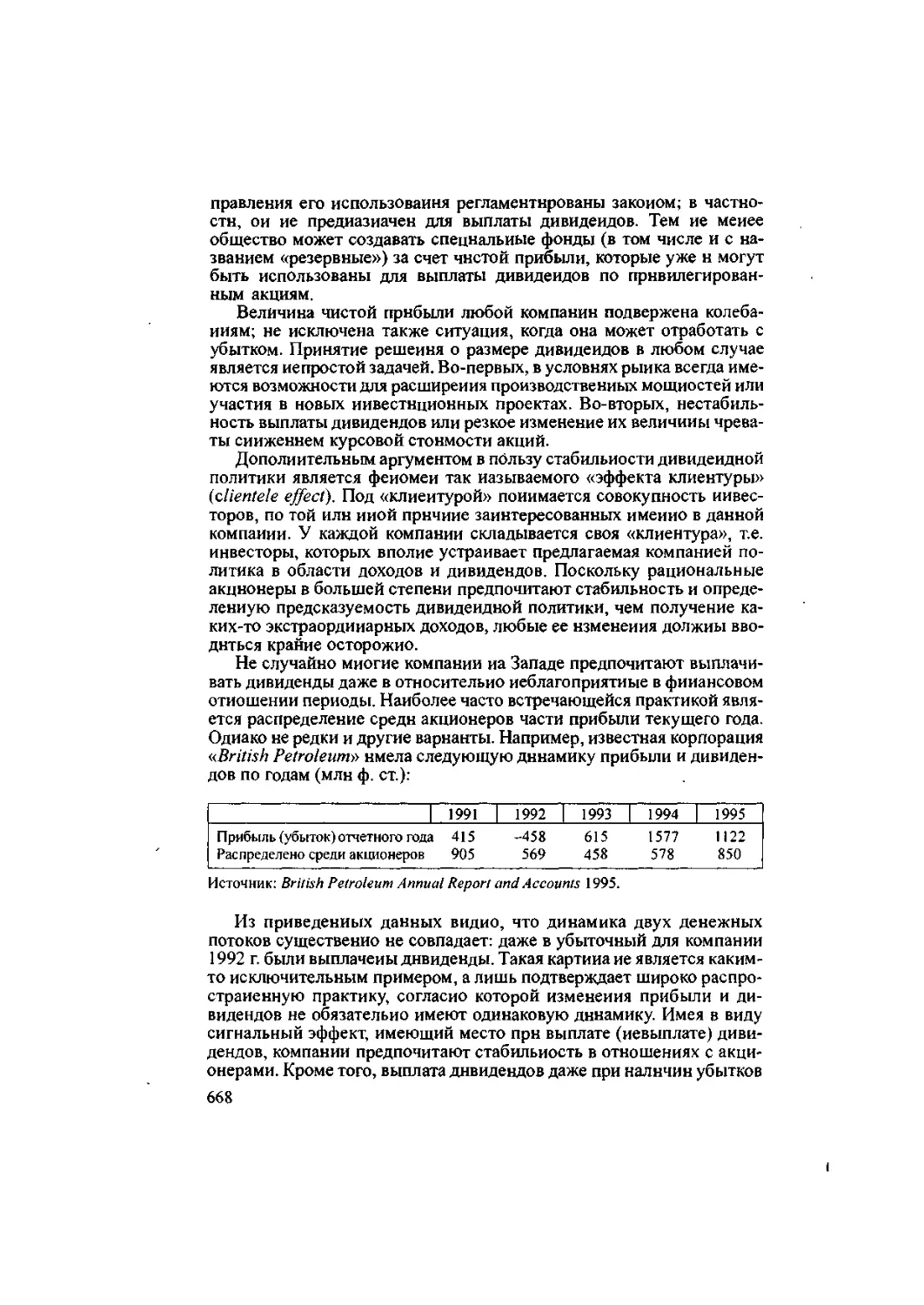

/

Author: Ковалев В.В.

Tags: типы предприятий финансы экономика экономические науки статистика менеджмент

ISBN: 5-279-01907-0

Year: 2006

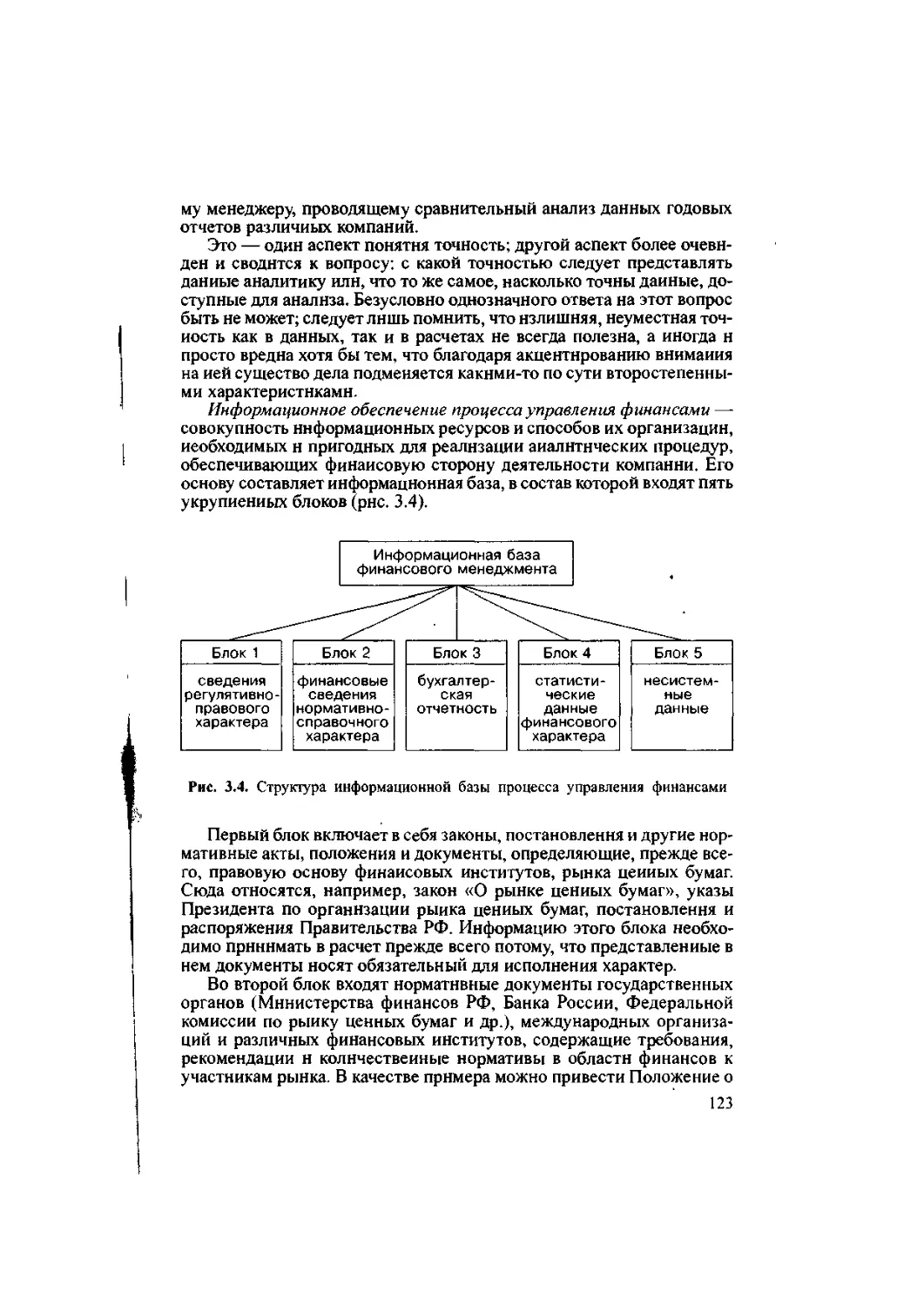

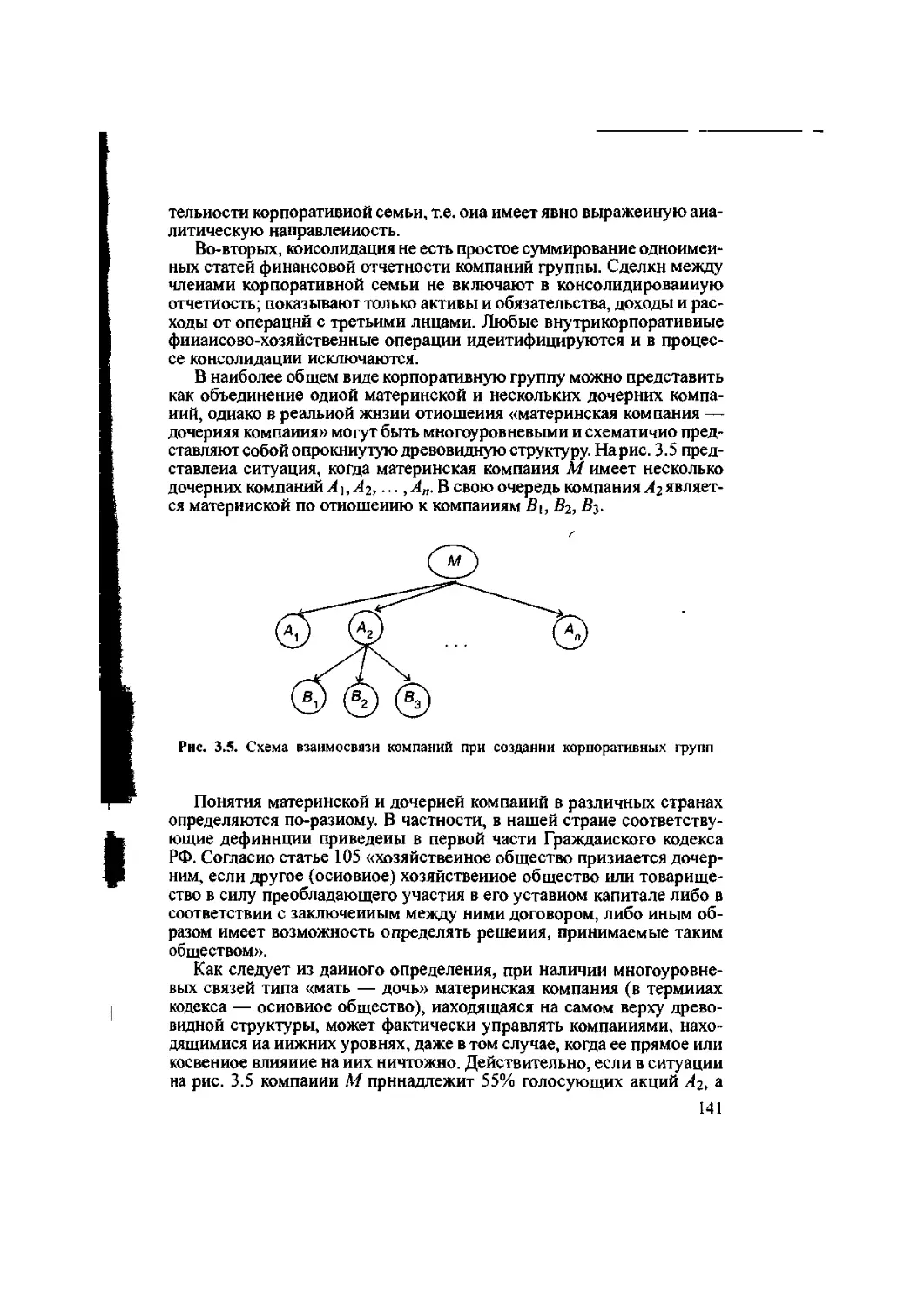

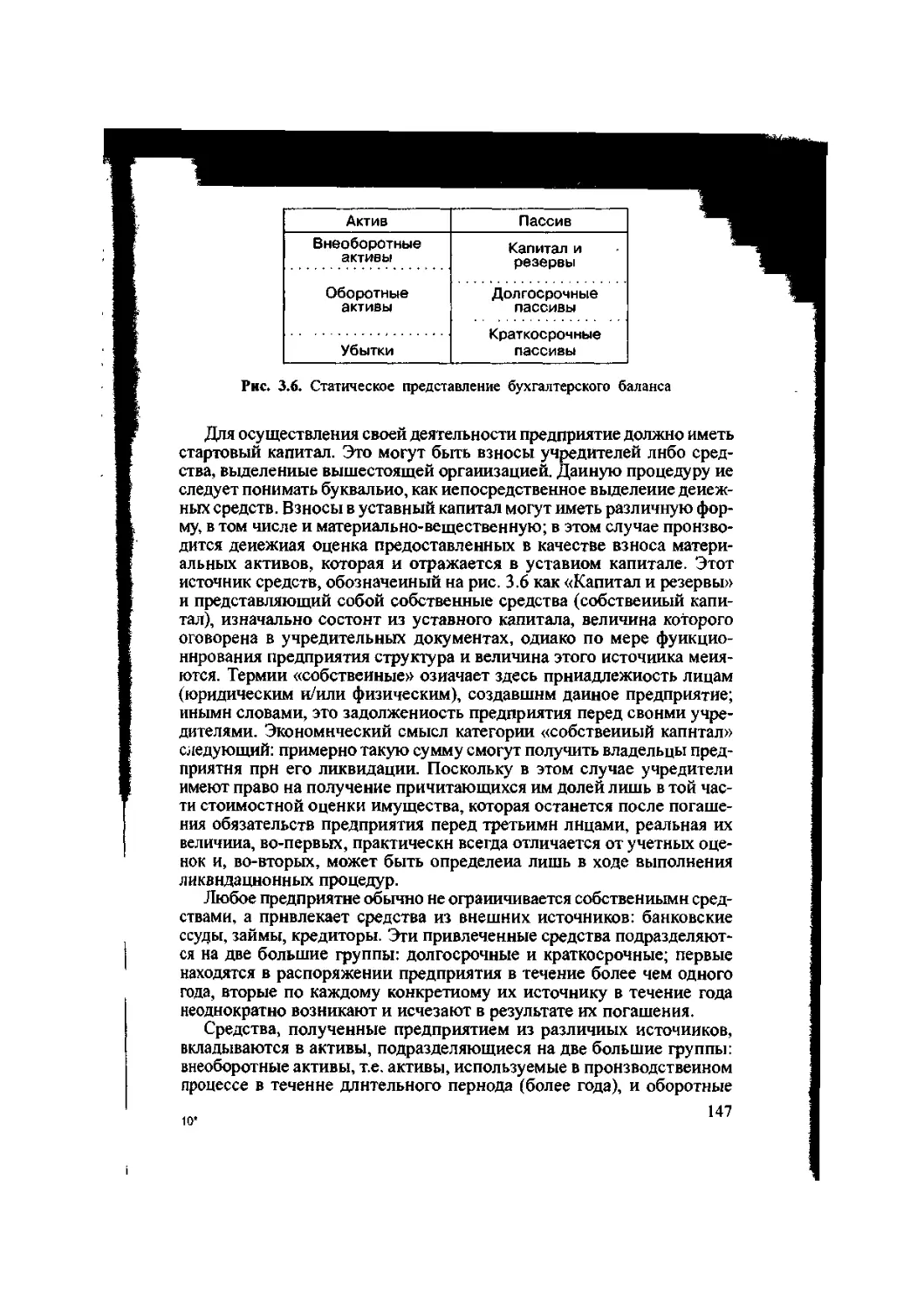

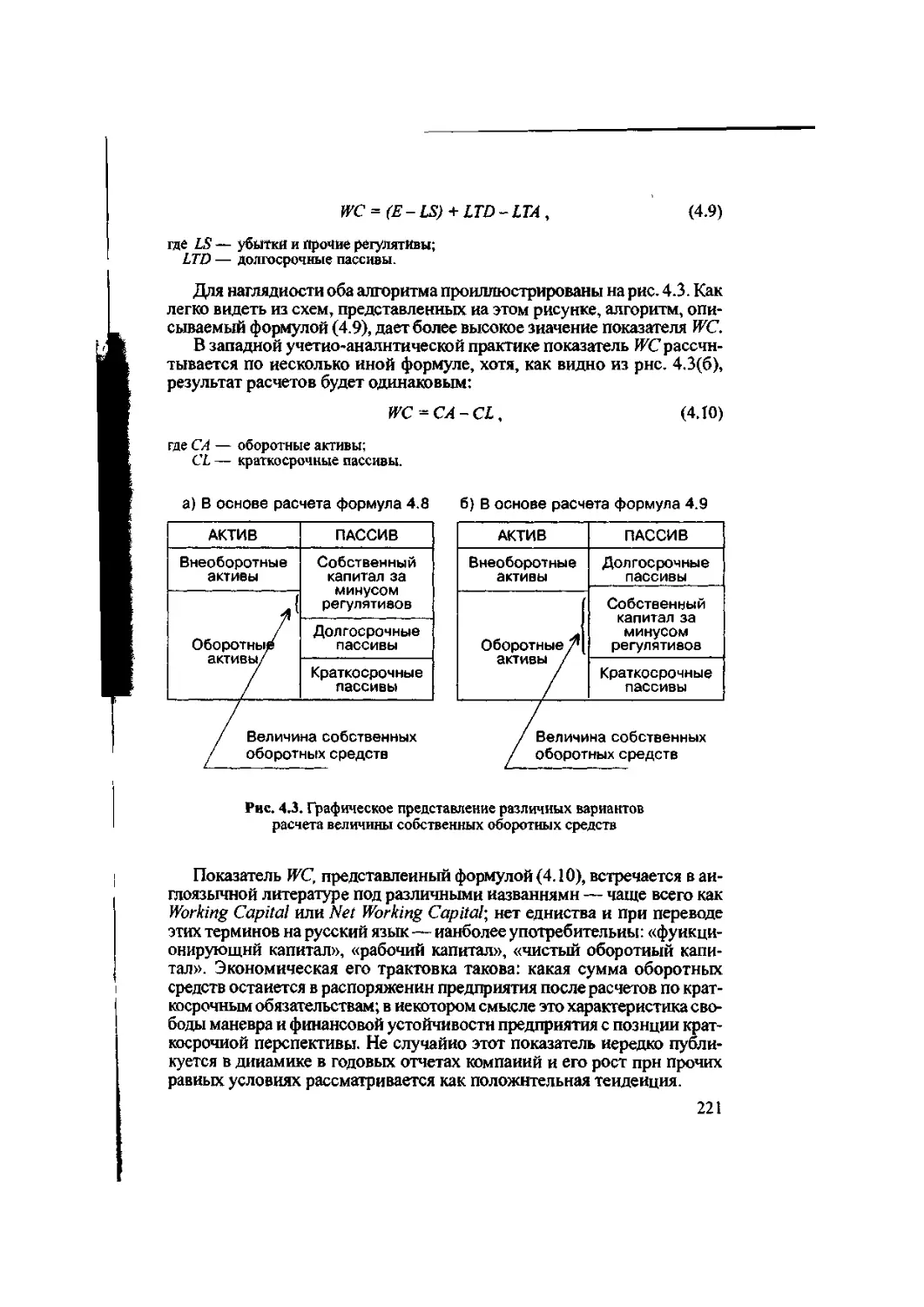

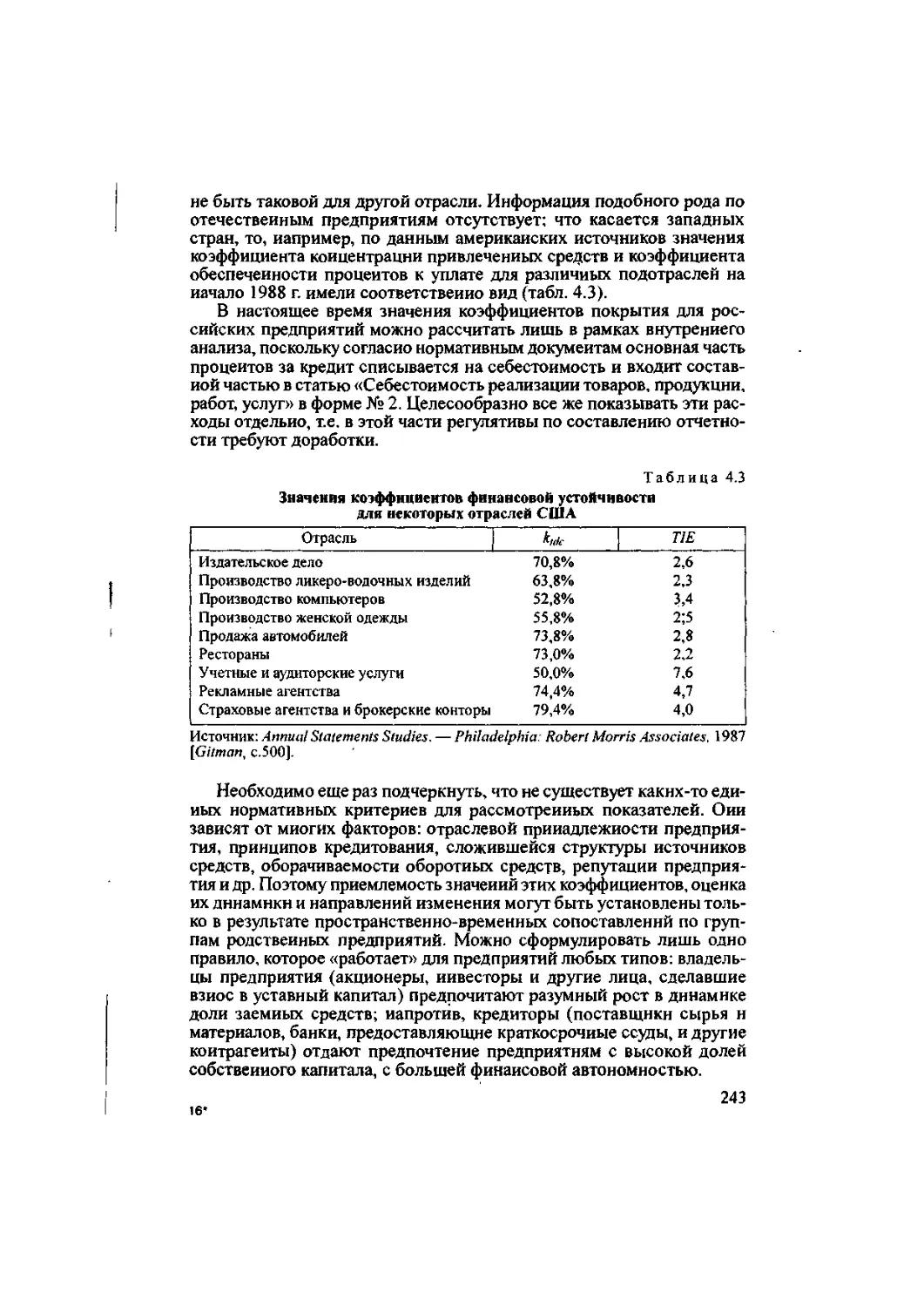

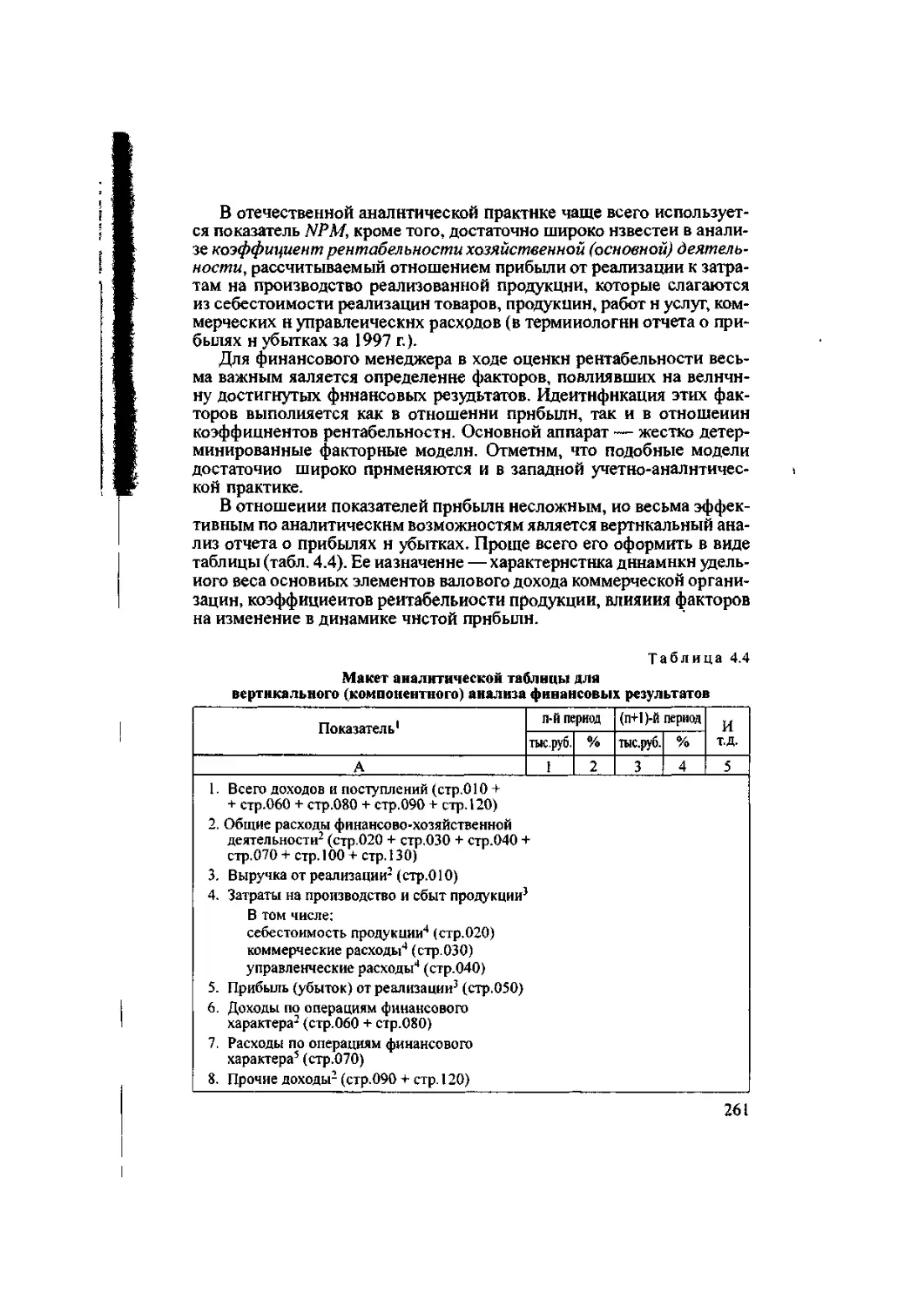

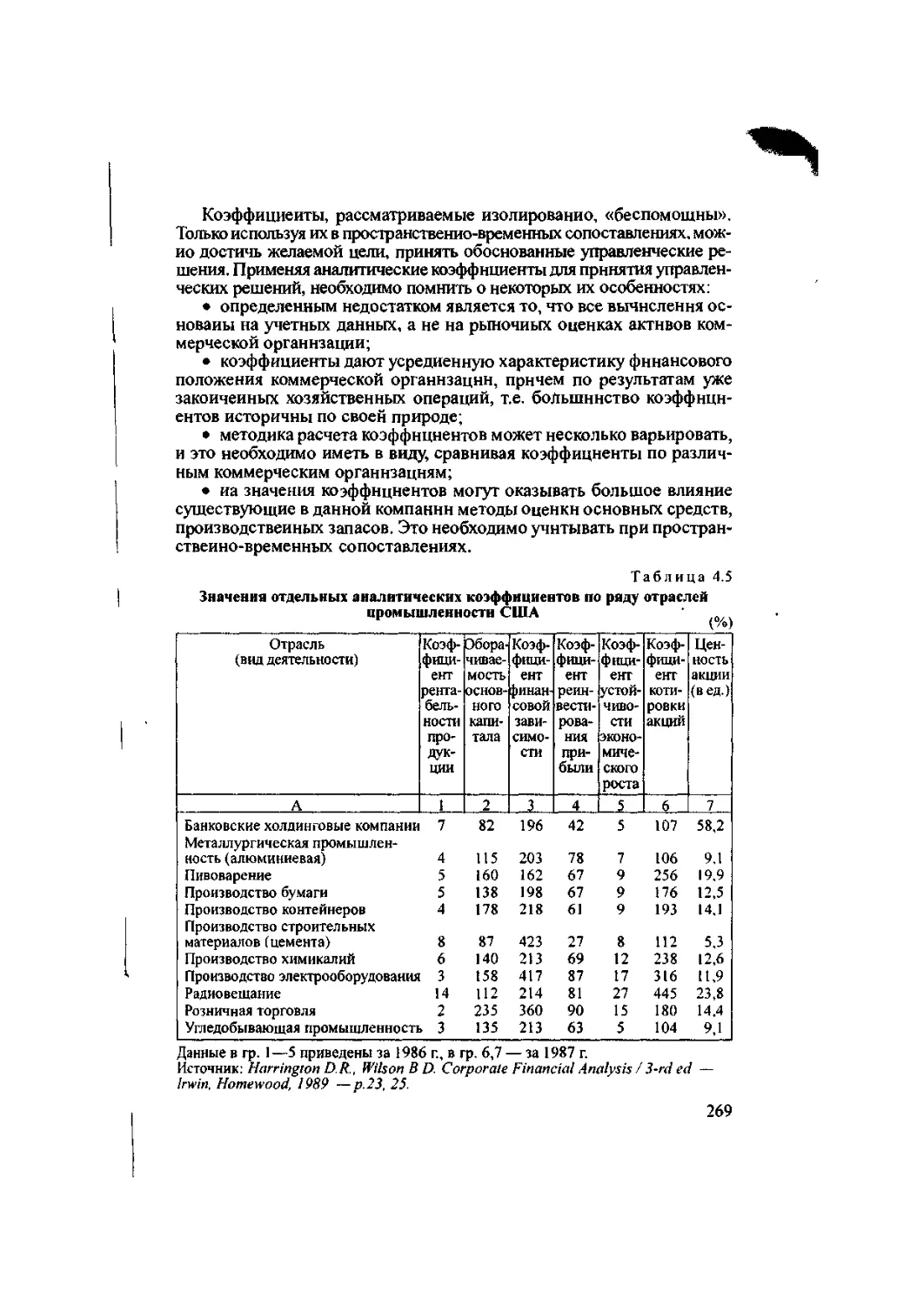

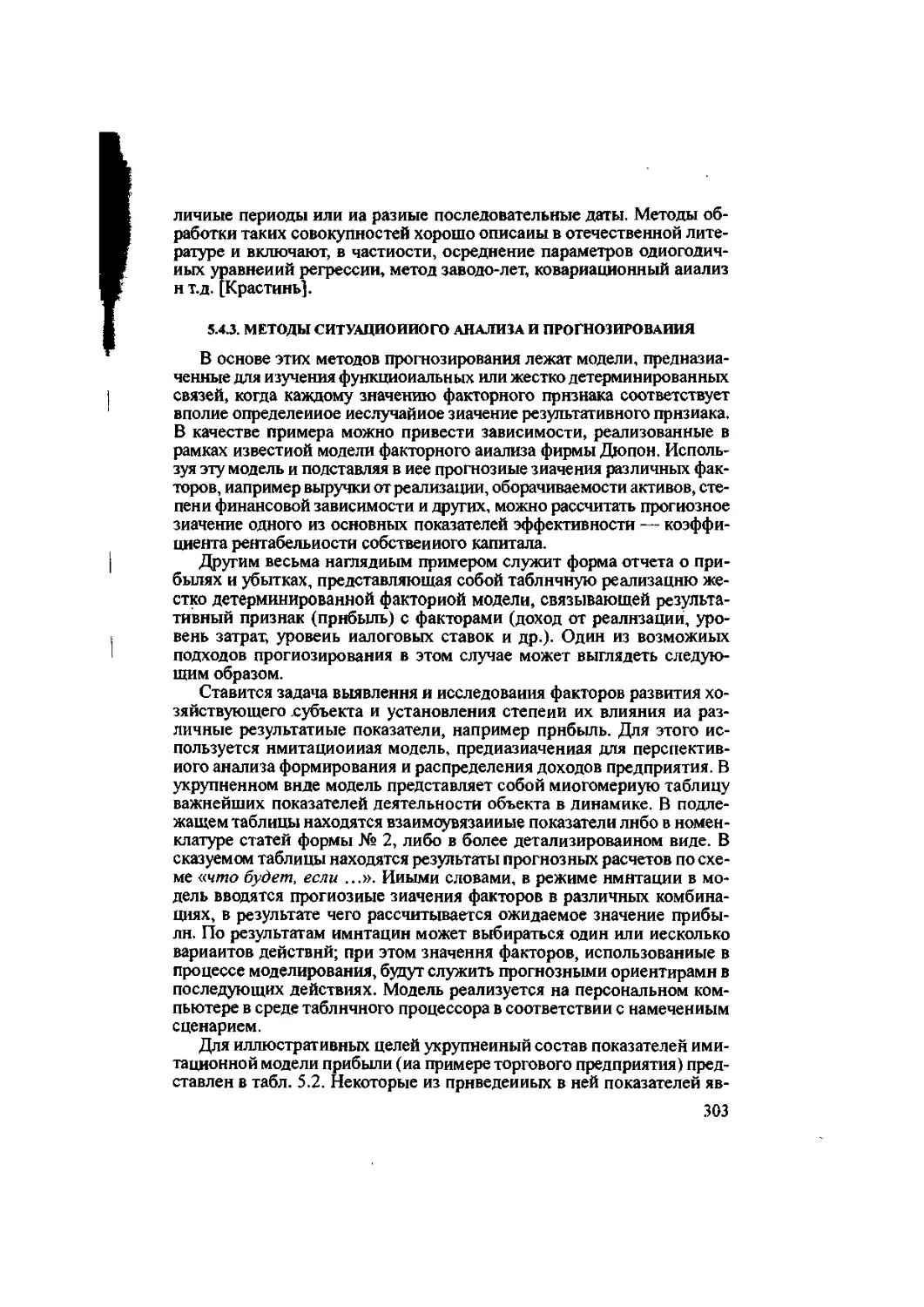

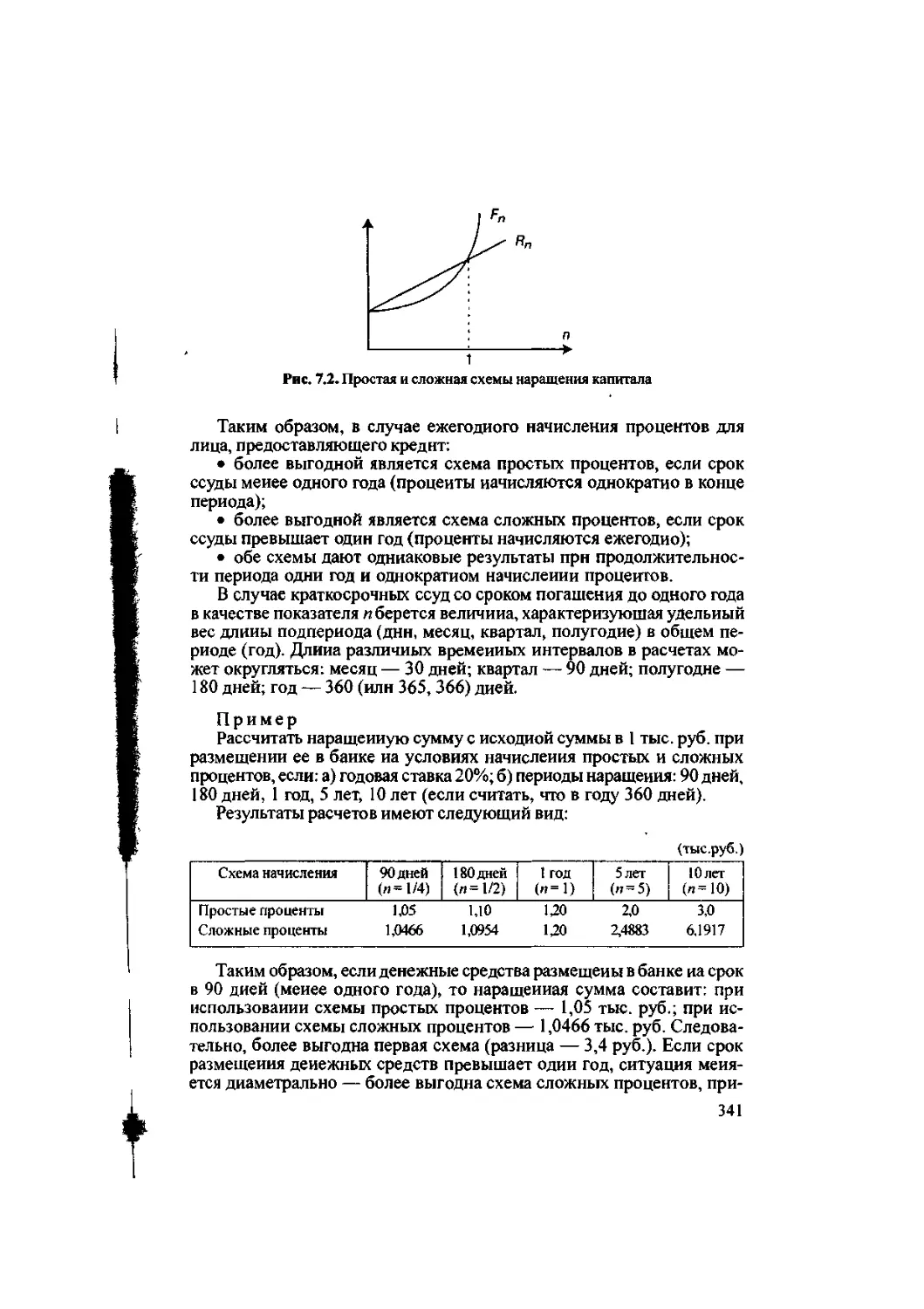

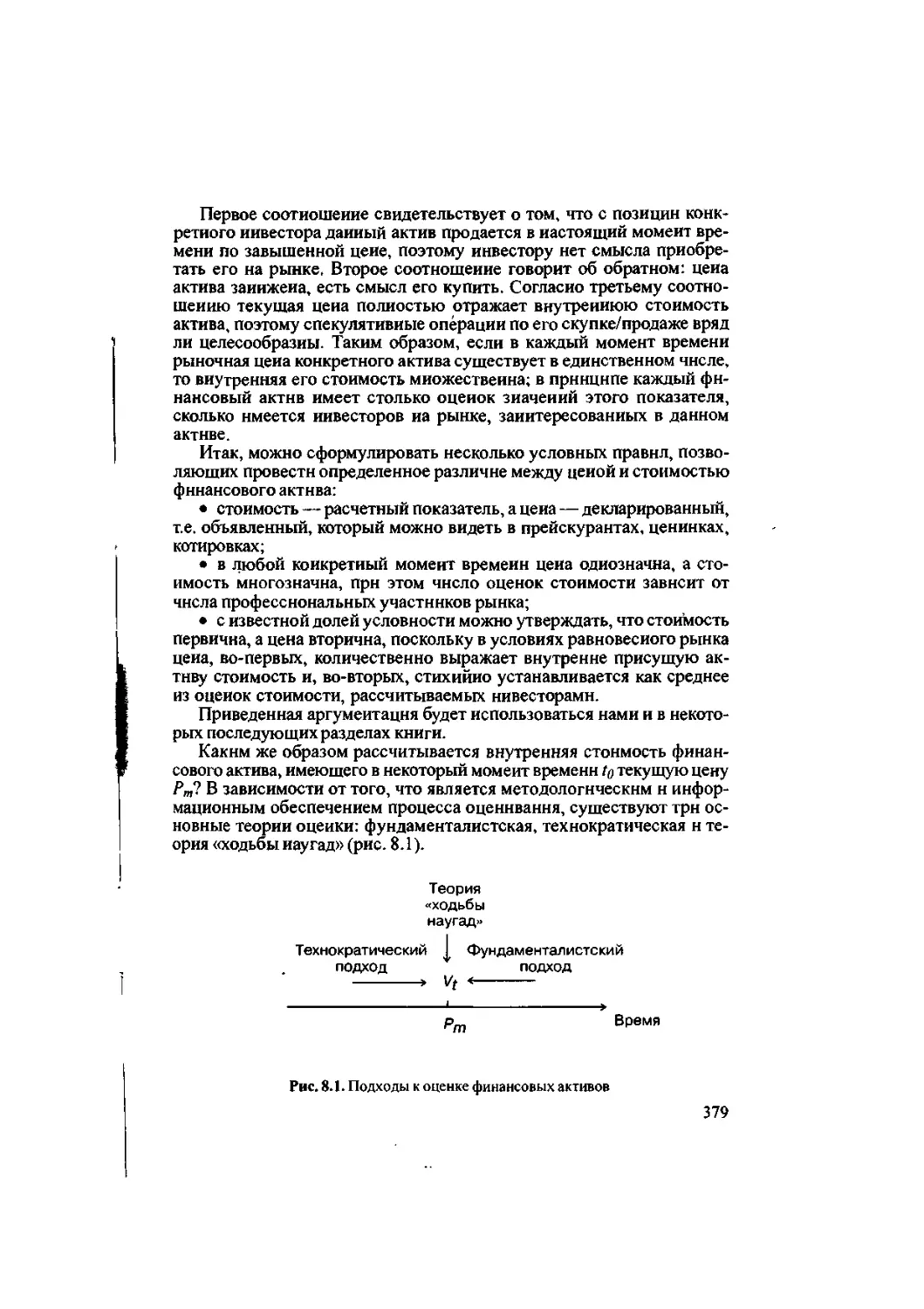

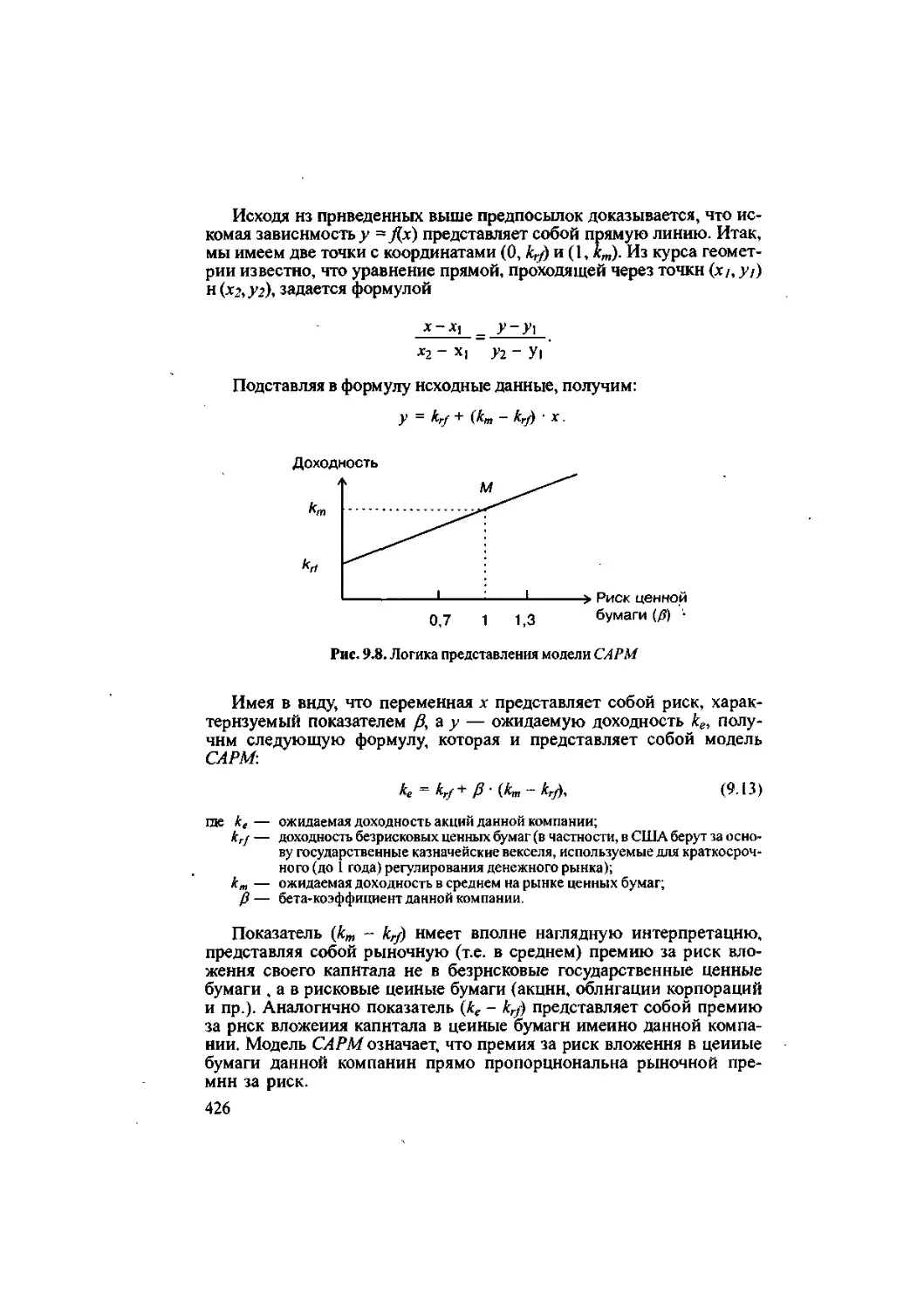

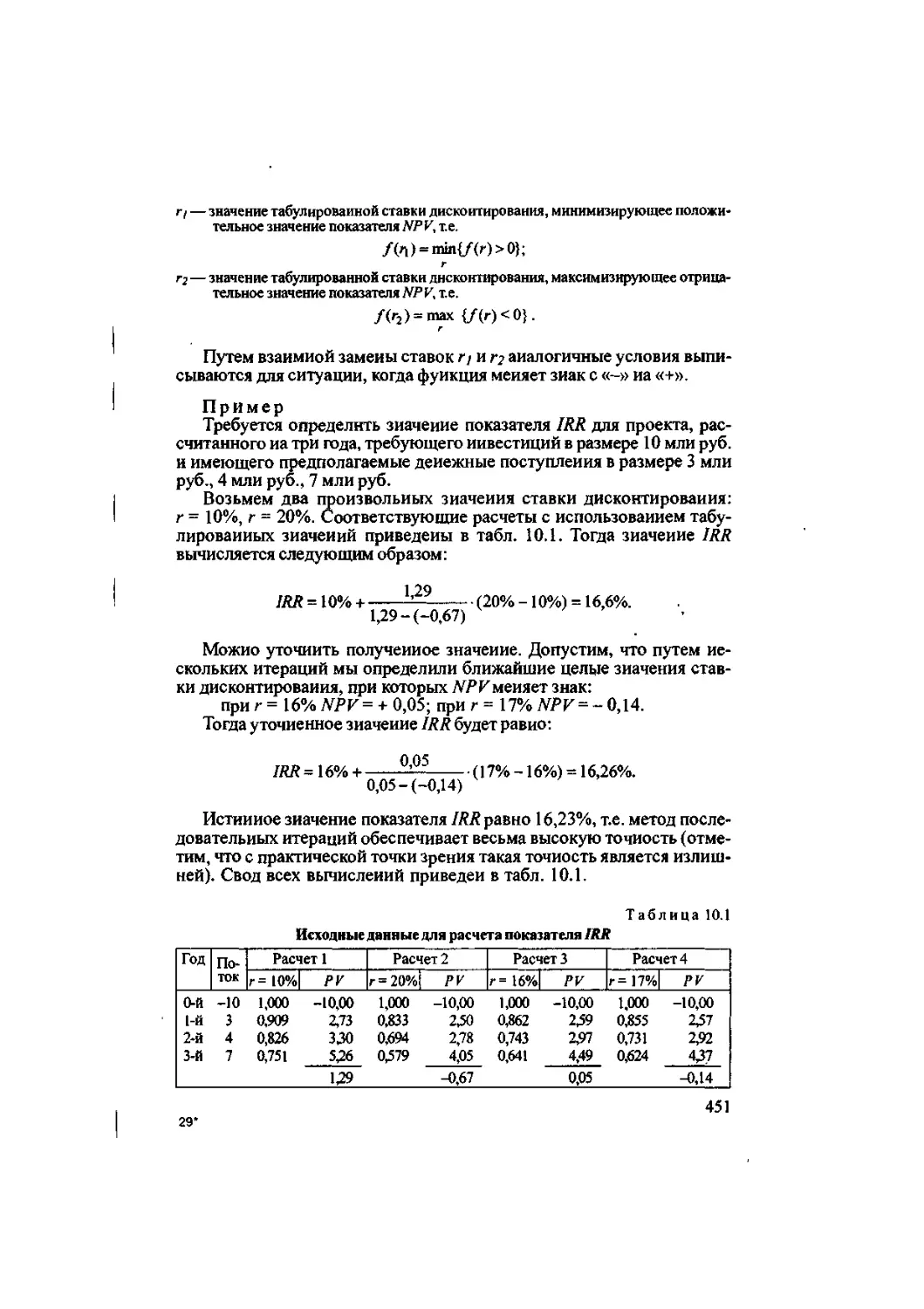

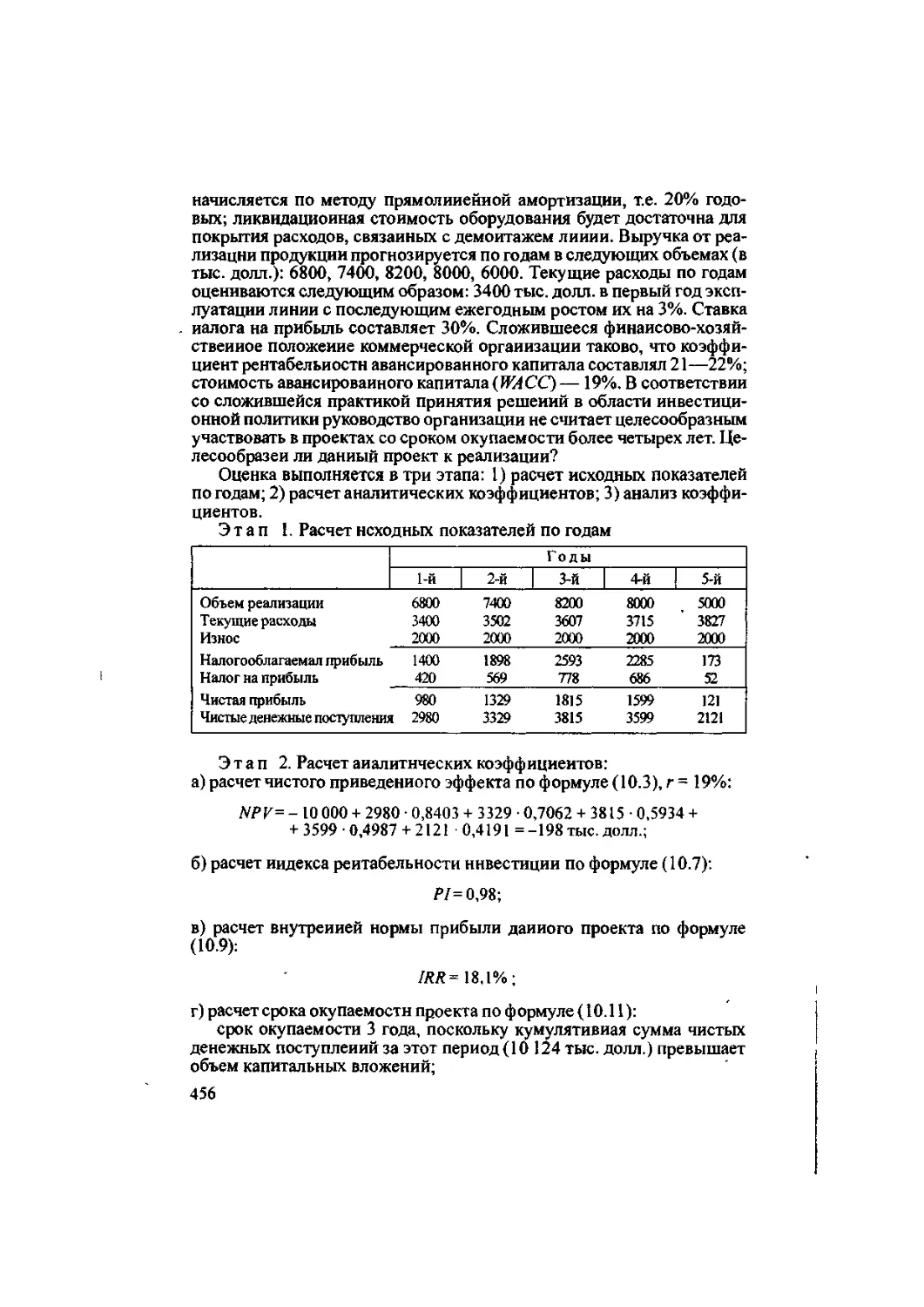

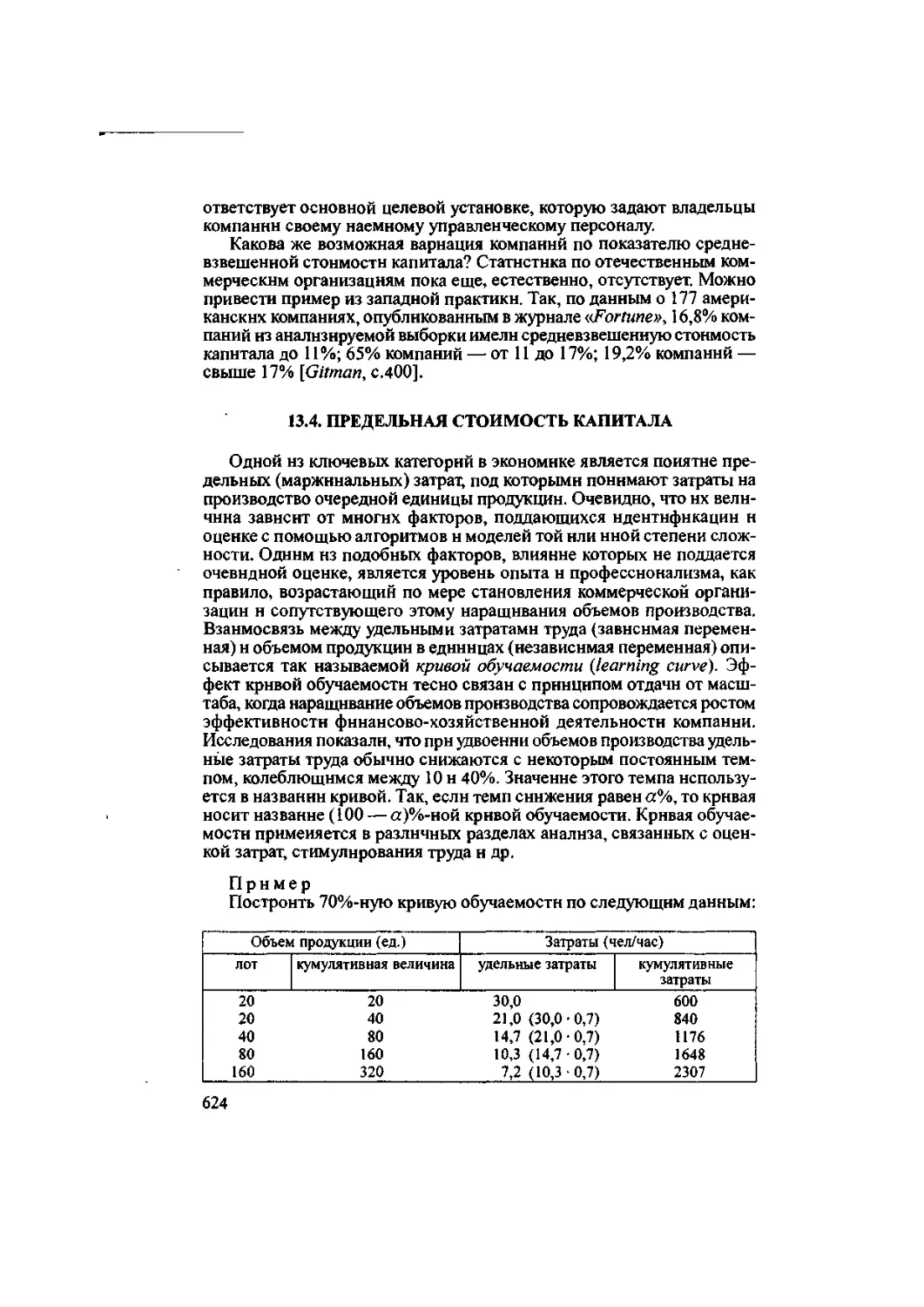

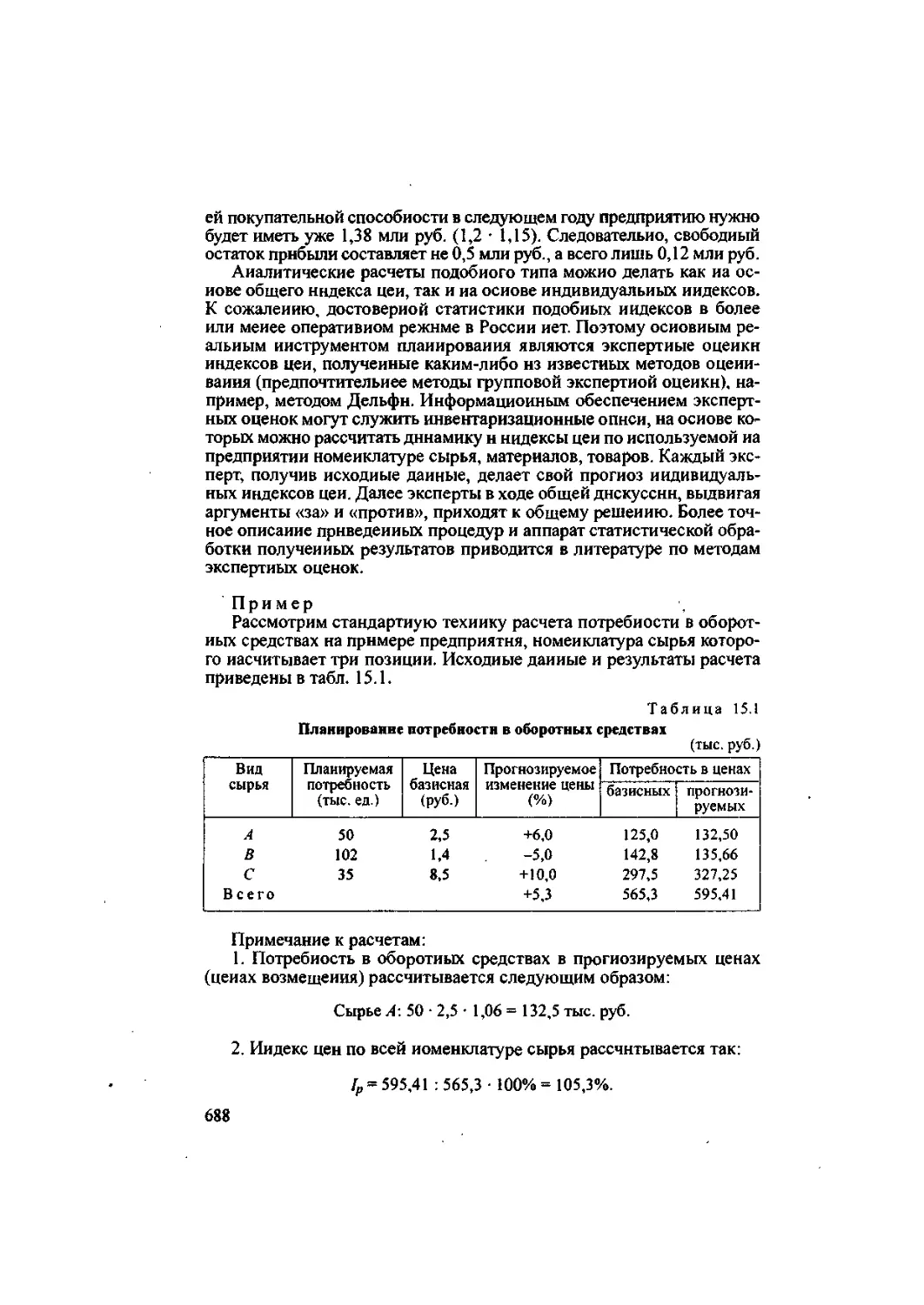

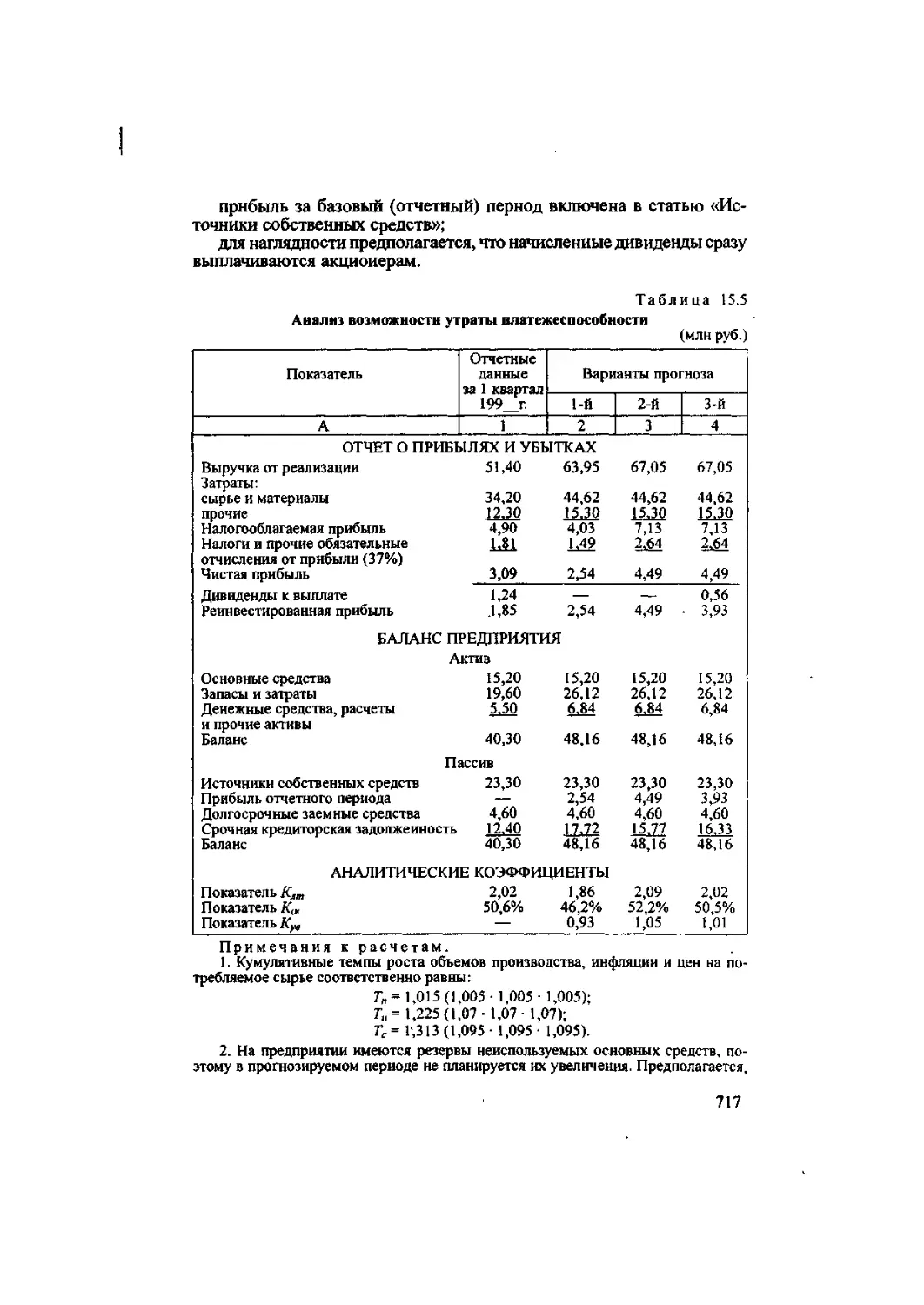

Text

4hw ь\&й зал

В. В. Ковалев

*

ВВЕДЕНИЕ

» г1—. ’ 1 1 ч <

ФИНАНСОВЫЙ

МЕНЕДЖМЕНТ

ГОУ ВПО 'ТГУС' "

библиотека

Инв. № 03

МОСКВА

“ФИНАНСЫ И СТАТИСТИКА”

2006

УДК 658.15(075.8)

ББК 65.290-93я73

К56

Ковалев В.В.

К56 Введение я финансовый менеджмент. - М.: Финансы и статистика,

2006. — 768 с.; ил.

ISBN 5-279-01907-0

Книга представляет собой базовый курс относительно новой и динамично раз-

вивающейся дисциплины, посвященной описанию логики и принципов управления

финансами коммерческой организации. Изложены концептуальные основы данного

раздела науки с использованием зарубежного опыта и отечественной практики.

Подробно рассмотрены принципы анализа и финансового планирования, модели оценки

финансовых активов, критерии оценки'инвестиционных проектов, способы управ-

ления оборотными средствами, базовые концепции теории эффективного рынка

капитала, портфельных инвестиций, структуры капитала.

Предназначена для научных н практических работников, специализирующихся

в области управления финансами и бухгалтерского учета, а также для студентов,

аспирантов и преподавателей экономических вузов.

0605010205 - 015 , ,

010(01)- 2006 6еэовмм’

ISBN 5-279-01907-0

К

УДК 658.15(075.8)

ББК 65.290-93я73

© В.В. Ковалев, 1999

к

г

Самое трудное искусство —

> уть искусство управлять.

Каря Вебер

ВВЕДЕНИЕ

j Болезненный процесс трансформации централизованно планируемой

(директивной) экономики и постепенная замена ее рыночными отноше-

ниями в нашей стране потребовали не только внедрения принципиально

новых способов хозяйствования, но н радикального изменения системы

подготовки будущих н переподготовки действующих бизнесменов., пред-

принимателей, менеджеров н других специалистов в сфере управления

J бизнесом. Появилась потребность во введении новых специальностей,

1 по-иному стали расставляться приоритеты среди профессий, без кото-

рых ие может функционировать любая экономика независимо от форм

। собственности, принципов регулирования н управления бизнесом.

1 В последние годы наиболее драматические изменения йронсходят

, в области бухгалтерского учета, финансов н банковского дела. Про-

фессия бухгалтера, постоянно находившаяся на иижней ступени рей-

* тингов престижности н потому рассматривавшаяся как неприемлемая

для будущей карьеры особенно среди юношей, вдруг стала одной из

самых популярных и высокооплачиваемых. На самом деле ничего нео-

жиданного в этом нет; просто бухгалтерский учет в нашей стране за-

i нял подобающее ему место в нарождающихся рыночных отношениях,

I а его очевидная н безусловная значимость стала общепризнанной по

, крайней мере в среде практиков. Что касается академической среды,

' то скептическое отношение представителей науки к бухгалтерскому уче-

ту также пройдет — об этом свидетельствует опыт экономически раз-

витых стран.

В отношении появления новых профессий следует упомянуть преж-

де всего о таких, как аудитор, финансовый менеджер и финансовый

аналитик. Аудитор как независимый специалист, подтверждающий, в

частности, реальность и достоверность бухгалтерской отчетности ком-

паний, в отличие от ревизора в традиционном его понимании, должен

t ие только и ие столько знать нормативные документы по бухгалтере-

ь кому учету и контролировать следование им на практике, но быть со-

ветчиком руководству и владельцам компании в вопросах, связанных

с оптимизацией финансовой, налоговой и инвестиционной политики.

Профессия финансового менеджера как специалиста по управле-

нию финансами хозяйствующего субъекта становится все более попу-

лярной н востребованной со стороны руководителей компаний. Логи-

ка здесь достаточно очевидна, поскольку финансовые потоки в ком-

3

панин представляют собой по сутн ее кровеносную систему: Насколь-

ко хорошо функционирует эта система, настолько и жизнеспособна ком-

пания. Следует отметить, что весьма широк и круг потенциальных

соискателей этого звания, в том числе и среди действующих работни-

ков аппарата управления предприятий, к которым прежде всего мож-

но отнести значительную часть работников планово-экономической

службы, финансового отдела, бухгалтерии.

Относительно экзотичной на современном этапе развития экономики

России представляется профессия финансового аналитика как спе-

циалиста по рынкам капитала. Эта экзотичность, естественно, носит вре-

менный характер и обусловливается недостаточной развитостью рынка

ценных бумаг и финансовых институтов. Вместе с тем усилия, предпри-

нимаемые органами власти по развитию этого сектора экономики, сле-

дует оценить положительно; в недалеком будущем эта профессия, безус-

ловно, будет в ряду наиболее престижных, как это имеет место на Западе.

Происходящие в последние годы изменения в экономике дают ос-

нование сделать один простой, но чрезвычайно полезный с практи-

ческой точки зрения вывод: профессии финансового менеджера и

финансового аналитика входят в число ключевых профессий, жизненно

важных для любой компании, а следовательно, и экономики страны в

целом. Подготовка специалистов в этой области должна стать одним

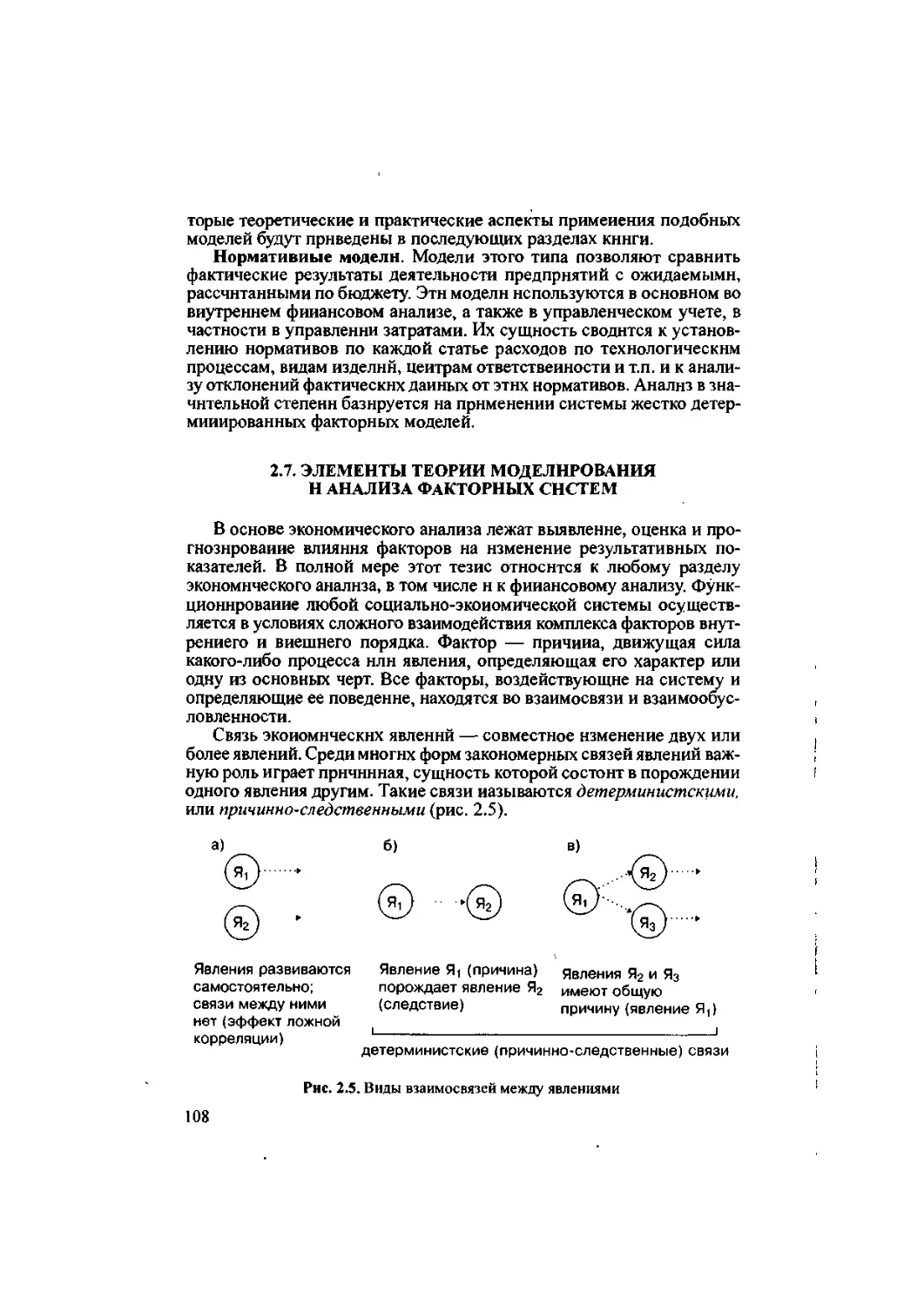

из приоритетных направлений совершенствования системы экономи-

ческого образования в России.

Все упомянутые выше профессии объединяет необходимость фун-

даментальной подготовки прежде всего в области бухгалтерского учета,

теории н практики управления финансами, права и налогообложения.

Финансовый менеджмент в перечне данных дисциплин занимает весь-

ма существенное место.

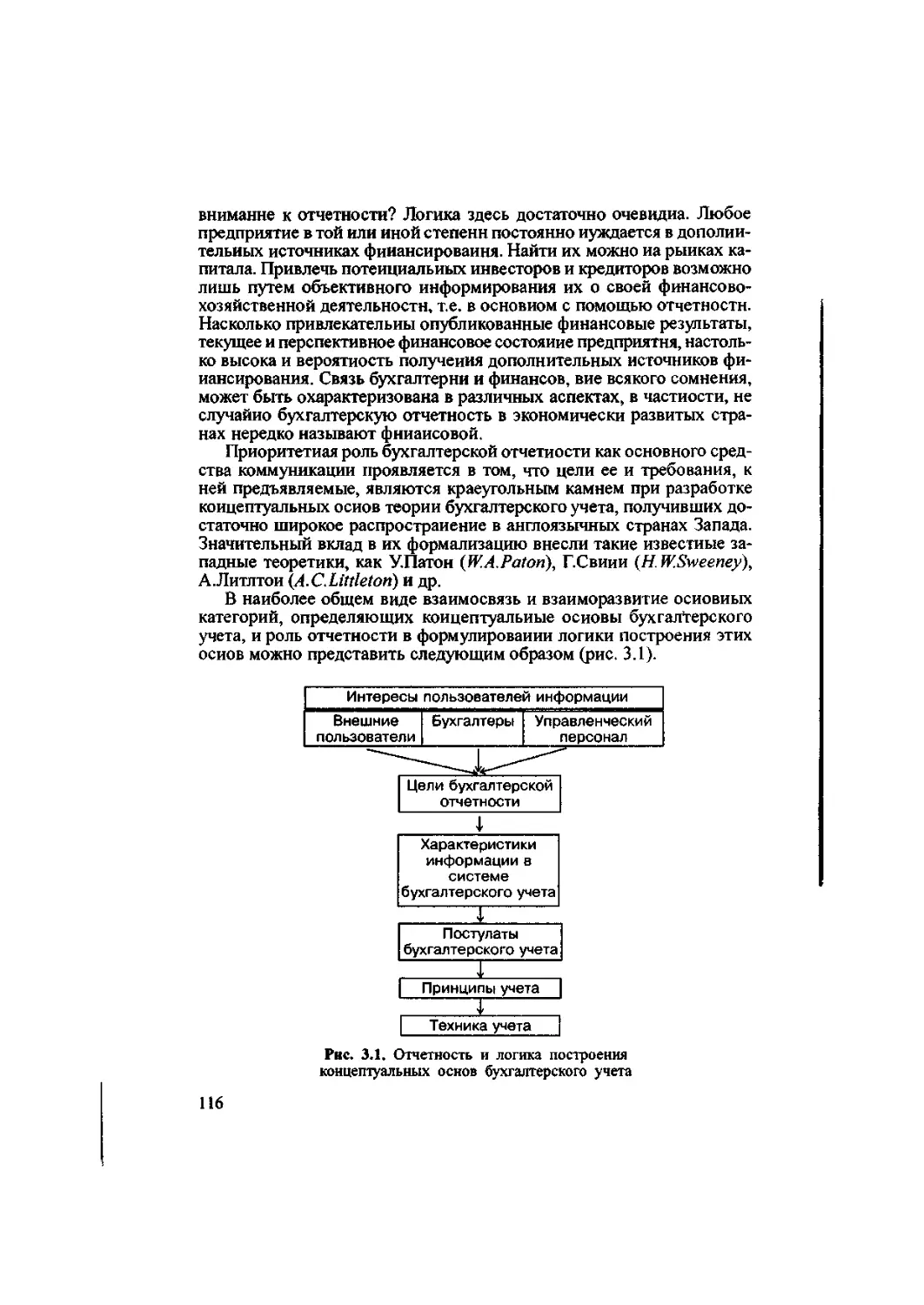

Финансовый менеджмент как учебная дисциплина, являющаяся

обязательной во всех западных университетах для студентов эконо-

мических специальностей, получает в последние годы все большее

признание и в России. К чтению этого курса приступили не только в

ряде ведущих университетов страны и во всевозможных частных учеб-

ных заведениях, которым не свойствен консерватизм, но и включили

его в блок дисциплин, изучение которых является обязательным при

сдаче квалификационных экзаменов для получения профессиональ-

ного сертификата аудитора, бухгалтера, финансового менеджера.

. Тем не менее типовые учебные планы, включающие дисциплины,

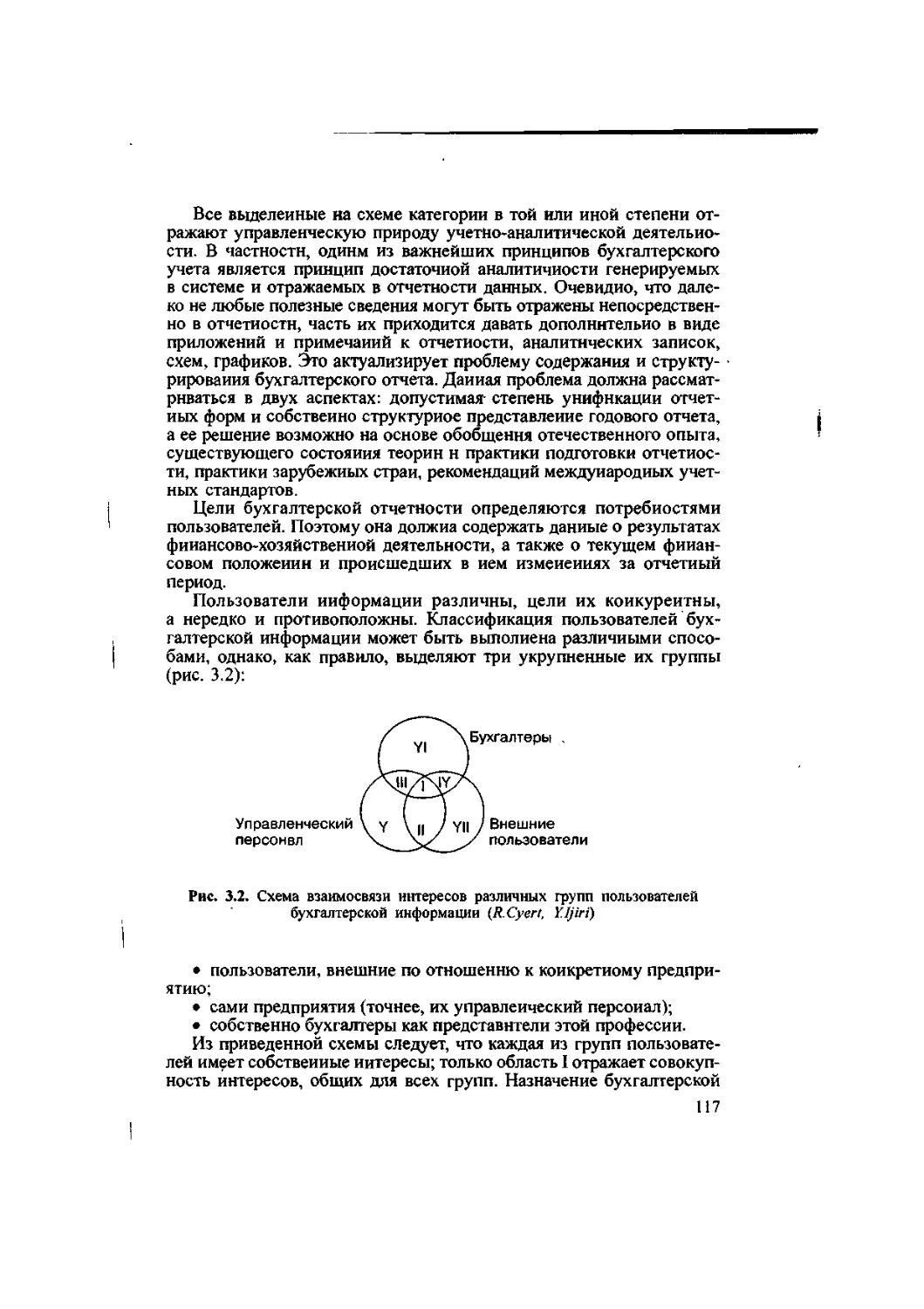

которые представляют сомнительный интерес для будущих финансис-

тов, бухгалтеров, аудиторов, банкиров, не предусматривали такие дис-

циплины, как «Финансовый менеджмент», «Финансовые и коммерчес-

кие вычисления», «Современная теория портфеля» н др. К сожалению,

последние корректировки ряда типовых учебных планов, например по

специальности «Бухгалтерский учет и аудит», не привели к выделению

этих дисциплин в число обязательных. Отметим, что практики более

гибки в этом отношении; в частности, финансовый менеджмент явля-

ется одной из базовых дисциплин программ профессиональной серти-

фикации бухгалтеров и аудиторов. Сложившееся положение представ-

4

ляется тем более парадоксальным, поскольку формально важность это-

го направления не опровергается ни учеными, ни практиками. Россий-

ская дореволюционная практика подготовки экономистов, равно как и

зарубежный опыт дают основание сделать достаточно очевидный вы-

вод о необходимости усиления фундаментальной подготовки будущих

специалистов прежде всего в области бухгалтерского учета, теории и

практики управления финансами, права и налогообложения.

Если говорить в целом о базовых учетно-аналитических дисцип-

линах для будущих бухгалтеров, финансовых менеджеров н аналити-

ков, то наиболее предпочтительным представляется блок: «бухгалтер-

ский учет» — «финансовый менеджмент», дополненный различными

тематическими спецкурсами. В экономически развитых странах эта вза-

имосвязь четко прослеживается не только на практике, но н в учебных

программах университетов и профессиональных институтов; более

того, вероятно, не случайно в ведущих университетах Великобрита-

нии соответствующие кафедры нередко объединены в одну — кафед-

ру бухгалтерского учета и финансов. Тем самым как раз и подчеркива-

ется, что бухгалтерский учет и финансовый менеджмент являются ба-

зовыми курсами блока учетно-аналитических дисциплин. В известной

степени такое положение противоречит отечественной традиции, со-

гласно которой бухгалтерский учет сопрягался с анализом хозяйствен-

ной деятельности (экономическим анализом).

Что касается собственно дисциплины «Финансовый менеджмент»,

то автор убежден в том, что профессиональный уровень кадров, заня-

тых в области финансов, учета, аудита, банковского дела, равно как и

степень распространения прогрессивных методов и культуры управ-

ления'финансами существенно зависят от интенсивности внедрения

этой дисциплины в учебные планы вузов. Переводы монографий, а

также работы ведущих отечественных специалистов подтверждают

сказанное как с позиции демонстрации фундаментальности знаний,

которыми должны владеть представители этих профессий, так и с

позиции практического приложения этих знаний.

Финансовый менеджмент представляет собой одно из самых пер-

спективных направлений в экономической наухе, удачно сочетающее

в себе как теоретические разработки в области финансов, управления,

учета, анализа, так и практические сконструированные в его рамках

подходы. Перспективность этого направления в научном плане, оче-

видна; можно отметить лишь тот факт, что в последние годы ряд изве-

стных ученых, внесших основной вклад в развитие теории финансов,

были награждены Нобелевской премией: Дж.Тобни (1981 г.), Ф.Мо-

дильяни (1985 г.), Г.Марковиц, М.Миллер и У.Шарп (1990 г.), М.Скоулз

и Р.Мертон (1997 г.)1. Что касается практической ориентированности

1 Следует отметить, что, по мененюо ряда авторитетных специалистов, вместе с

Мертоном и Скоулэом премию по праву должен был разделить и известный ученый

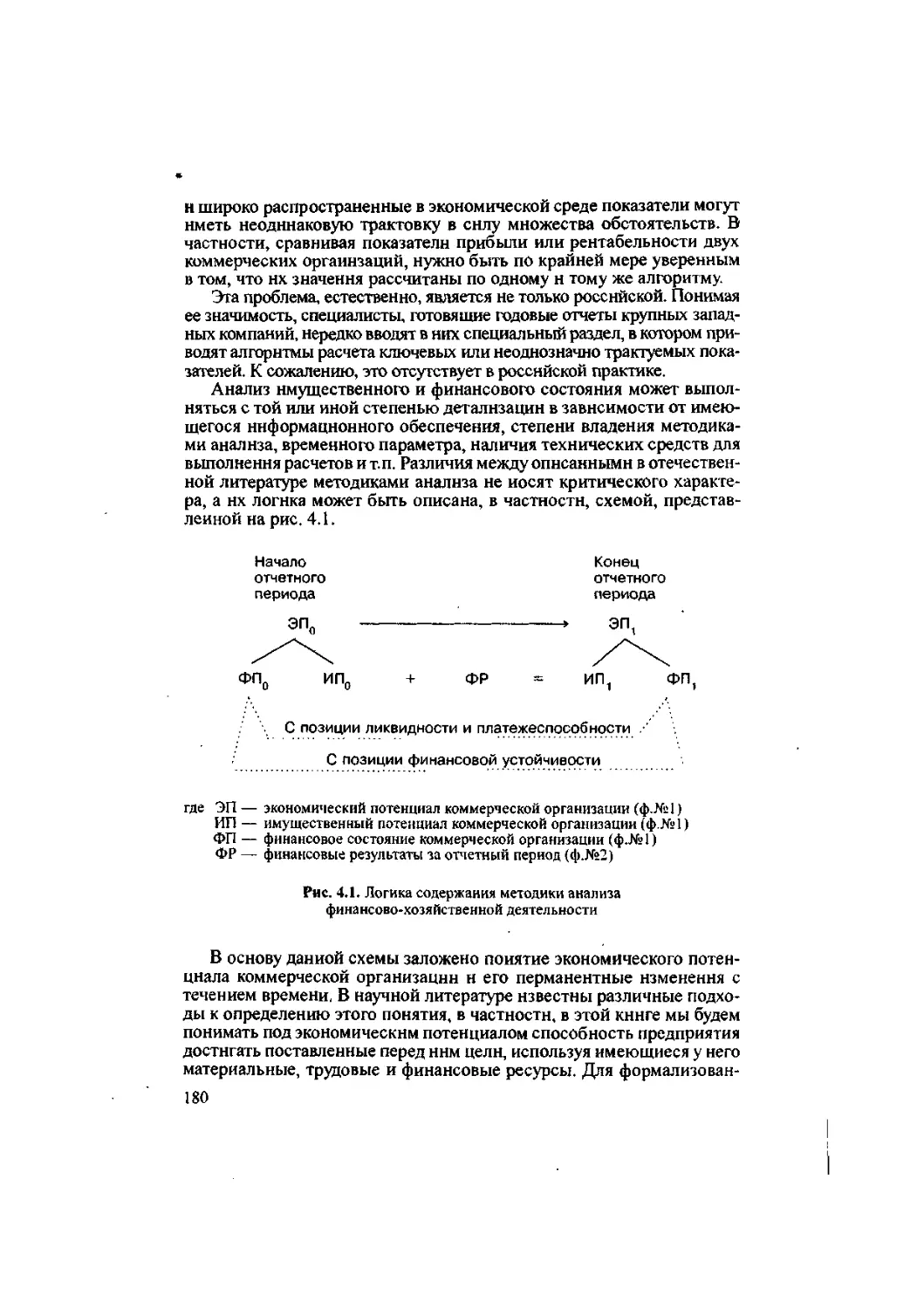

Фишер Блэк, внесший значительный вклад в развитие теории финансов. Однако он

умер несколько лет назад, а, как известно, Нобелевские премии присуждаются лишь

здравствующим людям.

5

нового направления, то н здесь каких-либо доказательств ие требует-

ся, поскольку финансовый менеджмент является связующим звеном

между теорией финансов н бухгалтерским учетом.

Таким образом, введение дисциплины «Финансовый менеджмент»

в учебные программы ведущих российских экономических вузов, если

не формально, то фактически, можно считать уже свершившимся фак-

том. В известной мере она (либо близкая ей дисциплина «Финансо-

вый анализ») заменяет дисциплину «Анализ хозяйственной деятель-

ности», которая абсолютно неадекватна требованиям, предъявляемым

к подготовке специалистов для рыночной экономики в области фи-

нансов, учета, аудита1. Не случайно необходимость включения в про-

цесс подготовки будущих экономистов, финансистов, бухгалтеров,

аудиторов дисциплины «Финансовый менеджмент» достаточно заин-

тересованно была воспринята как практиками, так и представителя-

ми высшей школы. Отчасти этим объясняется тот факт, что в после-

дние годы в нашей стране появилось довольно много книг, пособий и

даже учебников с модным титулом «Финансовый менеджмент». К со-

жалению, многие из них не выдерживают никакой критики и совер-

шенно не соответствуют в содержательной части логике данной дис-

циплины. Как правило, эти книги представляют собой либо старые

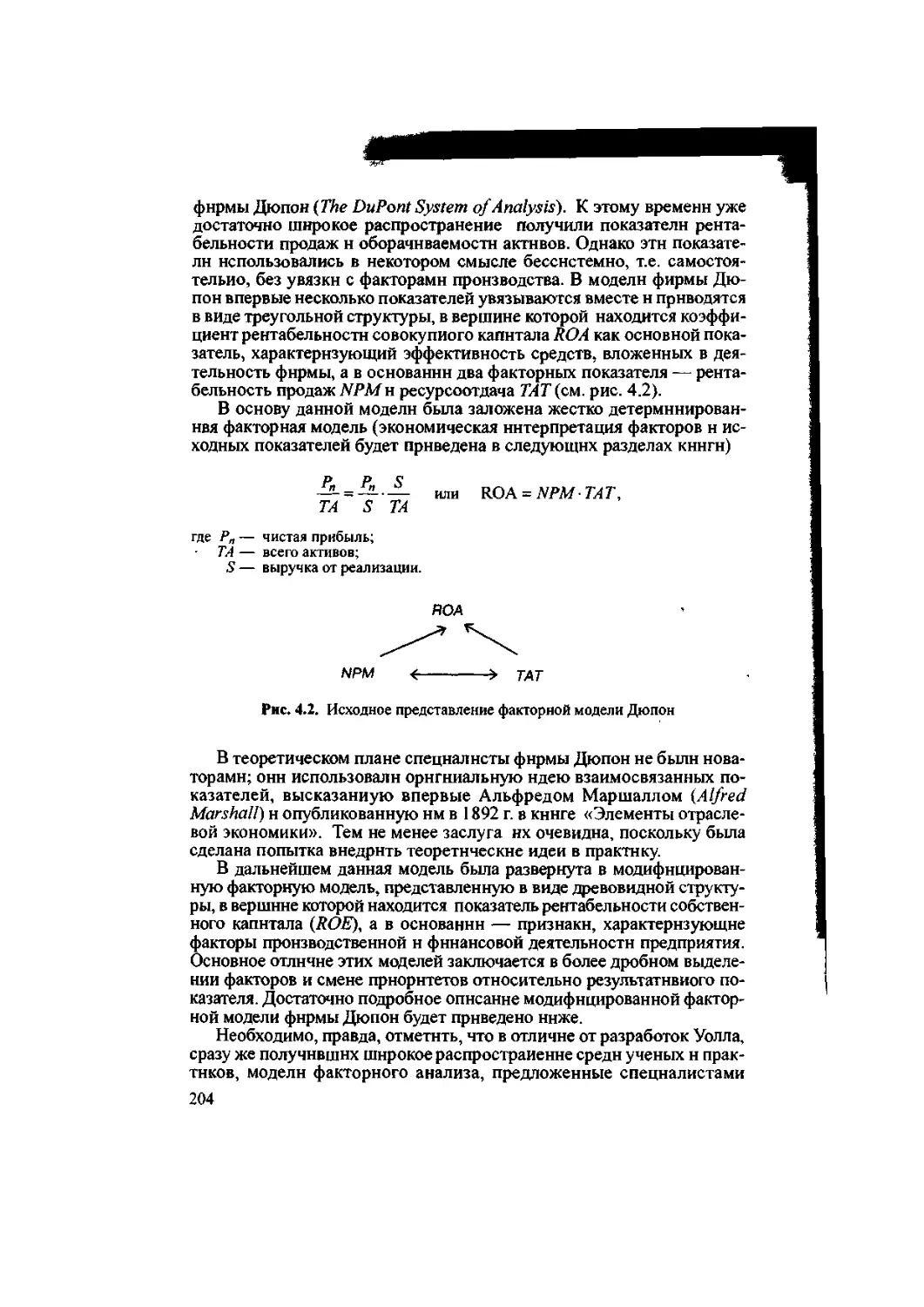

учебники по финансам периода развитого социализма, сменившие

титул, но не содержание, либо брошюры с эклектическим набором

тем, включающих весьма поверхностное описание некоторых новых

финансовых инструментов и методов. Поэтому, вероятно, более оп-

равданным является использование в учебном процессе переводных

книг, среди которых особо следует отметить переведенные на русский

язык монографии Брейли и Майерса, Бригхема и Гапенскн, Ван Хор-

на, Шарпа, Александера и Бэйли (см. список литературы).

Упомянутые монографии — это классические учебные пособия

для желающих приобщиться к технике и искусству управления фи-

нансами; безусловно, они включают в себя обсуждение общетеоре-

тических вопросов и ориентированы прежде всего на западного чи-

тателя.

В предлагаемом читателю курсе автор попытался изложить свое ви-

дение содержательной части дисциплины «Финансовый менеджмент»,

имея в виду, что этот курс, с одной стороны, должен корреспондировать с

классическими западными учебниками н, с другой стороны, учитывать

специфику управления финансами в российских предприятиях.

Ряд ключевых идей, которыми руководствовался автор при напи-

сании кинги, требуют некоторого пояснения.

В организационном плане базовой ячейкой экономической системы

в любой стране является хозяйствующий субъект (юридическое лицо).

Гражданским кодексом Российской Федерации дается понятие юриди-

' Дисциплина «Анализ хозяйственной деятельности», возможно, имеет право на

существование в учебных планах, но лишь как дисциплина, представляющая опреде-

ленное значение для линейных руководителей. Следует, правда, отметить, что в учеб-

ных программах ведущих западных вузов подобной дисциплины нет.

6

ческого лица, приводятся его типы, классификация, отличительные осо-

бенности каждого типа. В зависимости от государственной политики

доминирующую роль в развитии экономики может играть тот или иной

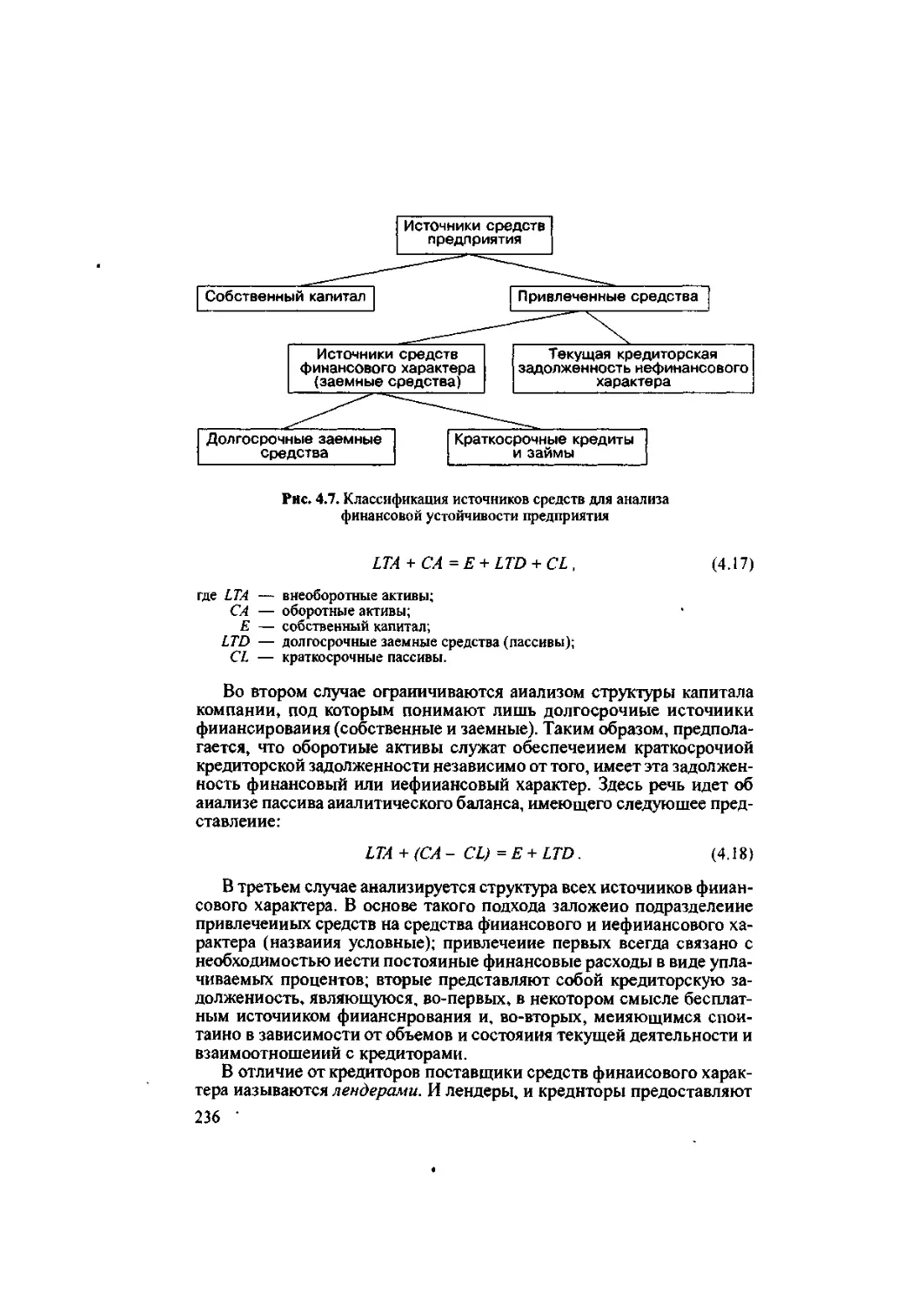

тип хозяйствующих субъектов. Как показывает мировой опыт, в реаль-

ной рыночной экономике особую роль играют акционерные общества

(АО); удельный вес их в общем числе предприятий различных форм

собственности может быть сравнительно небольшим, однако значимость

с позиции вклада в создание национального богатства страны исклю-

чительно высока. Так, в США в настоящее время 10% компаний явля-

ются акционерными обществами, 10% — товариществами, 80% — не-

большими компаниями, находящимися в индивидуальной собственно-

сти; вместе с тем на долю каждой из выделенных групп компаний

приходится соответственно 80,13 н 7% общего объема реализации про-

дукции и услуг. Еще более существен уровень концентрации капитала н

значимости отдельных компаний в развитых странах Азии (например,

в Южной Корее), где буквально считанное число суперкорпораций кон-

тролирует, по сути, всю национальную экономику.

Принципам и технике управления финансами в крупном акционер-

ном обществе как специфической н приоритетной форме организации

бизнеса в рыночной экономике н будет уделено основное внимание в

этой книге. Иными словами, если не делается оговорки, то неявно под-

разумевается, что речь идет об акционерных обществах, причем чаще

всего открытого типа. Именно этим компаниям присущ наиболее ши-

рокий спектр функций и методов управления финансами, для них могут

быть разработаны некоторые унифицированные подходы к принятию

решений финансового характера. Многие из рассмотренных методик

носят стандартизованный характер, хотя бы с позиции логики их осу-

ществления, н потому применимы к любым предприятиям, однако, бе-

зусловно, отдельные решения, например в области дивидендной поли-

тики, с очевидностью ориентированы на акционерные общества.

Техника и методы управления финансами, применяемые в конк-

ретном хозяйствующем субъекте, зависят от многих факторов, в том

числе н размеров этого субъекта. В данной книге неявно предполага-

ется, что при рассмотрении большинства методов речь будет идти о

крупном предприятии, управленческий персонал которого сталкива-

ется с широким кругом вопросов, имеющих финансовую подоплеку,

такими, как операции с финансовыми активами, необходимость вы-

бора дивидендной политики, управление крупными инвестиционны-

ми проектами, оптимизация структуры источников средств н т.п. Та-

кая предпосылка необходима для того, чтобы рассмотреть достаточно

широкий спектр более или менее стандартных подходов к управле-

нию финансами предприятия.

С момента выпуска Гражданского кодекса РФ в нормативных пра-

вовых актах, издаваемых федеральными органами, в отношении хо-

зяйствующих субъектов фигурирует единственное обобщенное поня-

тие — организация, в связи с чем иногда возникают сложности линг-

вистического характера — типа «организация бухгалтерского учета в

организации». В связи с этим в данной книге нередко будут употрсб-

7

пяться термины «компания», «предприятие» и другие, понимаемые ав-

тором как синоним термина «организация».

При ознакомлении с материалами книги читатель обнаружит, что

автор в явной или неявной форме постоянно пытается подчеркнуть тес-

ную взаимосвязь финансового менеджмента н бухгалтерского учета,

Причин тому несколько. Во-первых, во многих предприятиях, особен-

но небольших по размеру, должности финансового менеджера и бухгал-

тера нередко объединены. Что же касается финансового директора круп-

ной компании, в которой финансовая служба может иметь весьма раз-

ветвленную структуру (финансовая бухгалтерия, производственная

бухгалтерия, отдел налогового планирования, финансовый отдел н др.),

то без достаточно глубокого знания логики бухгалтерских процедур и

основных элементов системы учета он попросту не сможет квалифи-

цированно выполнять свои функции. Бухгалтерский учет; финансовый

менеджмент; налогообложение н основы правового регулирования пред-

принимательской деятельности (финансовое право, налоговое право,

гражданское право и др.) по сути являются базовыми дисциплинами,

знаниями которых в достаточной степени должен владеть любой ра-

ботник финансовой службы, ибо здоровые амбиции его должны про-

стираться чуть дальше, нежели работа простого клерка.

Во-вторых, многие решения финансового характера принимаются

на основе информации, генерируемой в системе бухгалтерского учета,

а значит, необходимо понимать логику формирования исходных дан-

ных н достаточно хорошо ориентироваться в соответствующем инфор-

мационном обеспечении. В частности, одним из основных показателей

эффективности деятельности предприятия, представляющих интерес

для инвесторов и кредиторов, является показатель прибыли. В отчетно-

сти можно найтн различные показатели прибыли, причем их сущност-

ные характеристики могут быть достаточно различающимися. Более

того, в силу несовершенства принципов регулирования бухгалтерского

учета в России, в том числе и его перманентной изменчивости, один н

те же (по названию) показатели прибыли в отчетности смежных лет

могут иметь различное наполнение (ниже эта проблема будет рассмот-

рена более подробно). Без знания ряда хотя бы самых общих принци-

пов формирования прибыли, которые как раз н раскрываются в системе

бухгалтерского учета, трудно принимать обоснованные управленческие

решения. Необходимо также хотя бы самое общее ознакомление с ос-

новными регулятнвамн в области бухгалтерского учета и базовыми до-

кументами, определяющими его методологию (речь идет прежде всего

о плане счетов коммерческой организации).

В-третьих, управление финансами представляет собой процесс, име-

ющий целью улучшение финансового состояния предприятия (по край-

ней мере, его иеухудшение) н генерирование определенных финансовых

результатов. Можно строить различные финансовые модели, позволяю-

щие делать выводы о правильности и приемлемости выбранной финан-

совой политики, однако именно бухгалтерский баланс, структура и со-

став статей которого отрабатывались многими поколениями ученых и

практиков, является наилучшей из возможных моделей. Основные инди-

8

кагоры, наиболее объективно оценивающие деятельность предприятия с

финансовой стороны, могут быть определены по данным учрта н отчет-

ности. Не случайно один из западных специалистов по финансовому ме-

неджменту Ю.Соломон определяет финансовую деятельность как «точ-

ку соприкосновения между источниками средств предприятия н их ис-

пользованием», те. между пассивом и активом баланса [Циг.: Коласс, с. 11 ].

В-четвертых, возможность н обоснованность некоторых весьма

ответственных решений финансового характера в значительной сте-

пени зависят от уровня адекватности понимания юридической н сущ-

ностной природы того или иного аспекта деятельности компании или

объекта учета, В частности, для выплаты дивидендов в отдельных слу-

чаях возможно использование резервного фонда, но это вовсе не оз-

начает, что для этих целей можно использовать резервный капитал.

Сущность и порядок формирования этих источников как раз н рас-

крываются в рамках бухгалтерского учета. Второй пример, который

по праву можно считать уже классическим, относится к принципи-

альному различию двух понятии: «прибыль» н «свободные денежные

средства». Организация может быть прибыльной н в то же время ие

иметь денег не только на выплату дивидендов, обычно подразумеваю-

щую единовременный отток существенной массы денежных средств,

но н на текущие расходы. Квалифицированный бухгалтер отчетливо

представляет себе суть данной проблемы, вместе с тем далеко не каж-

дый руководитель предприятия, экономист или работник финансовой

службы даже делает попытку вникнуть в нее.

Наконец, в-пятых, автор полагает, что логика структурирования

финансового менеджмента как самостоятельной научной дисципли-

ны, а также содержание н последовательность основных ее разделов

могут быть поняты наилучшим образом исходя из бухгалтерского ба-

ланса. Именно баланс, являясь неким организующим началом, финан-

совой моделью предприятия, по мнению автора, придает стройность

и завершенность структуре данной дисциплины. Этот подход и был

использован прн структурировании предлагаемой читателю книги.

Можно назвать н другие аргументы, однако приведенных доста-

точно для того, чтобы сделать довольно очевидный вывод — невоз-

можно стать хорошим специалистом в области финансового менедж-

мента, не владея основами бухгалтерского учета и финансового ана-

лиза. Начало пути в практический финансовый менеджмент —

несомненно в бухгалтерском учете.

По-видимому, следует прокомментировать н ряд других особенно-

стей книги, В ней много места уделено методикам анализа. Причина

этого понятна, поскольку принятию любого решения финансового

характера предшествуют аналитические расчеты, финансовый менед-

жер просто обязан быть хорошим аналитиком. Очевидно также, что

анализ, являющийся одной из составных частей грамотного управле-

ния финансами, нередко должен выполняться в ретроспективе. С те-

чением времени в отечественной системе информационного обеспе-

чения финансового менеджмента происходили и происходят посто-

янные нзменеиня. Подобные процессы вполне объяснимы, хотя

9

определенная стабильность (но не застой) всегда более предпочтитель-

на. Текущее состояние дел в отдельных областях учета, финансов, ана-

лиза легче понять, лишь зная предысторию вопроса; именно поэтому

автор счел возможным включить в некоторые разделы книги краткие

обзоры исторической ретроспективы по рассматриваемым проблемам.

Необходимо особо подчеркнуть, что в основе управления финанса-

ми все же лежит умение принимать обоснованные решения перспек-

тивного характера. Подобные решения невозможны, если основываться

исключительно на неких формализованных расчетах и критериях. От-

сюда с неизбежностью следует вывод о том, что количественное обо-

снование стратегии и тактики поведения финансового менеджера, во-

первых, не является единственно возможным и, во-вторых, количествен-

ные оценки не могут быть абсолютно точными. Иными словами,

обосновывая то или иное решение, не нужно стремиться к какой-то ми-

фической абсолютной точности — в ходе аналитических расчетов важ-

но выявить тенденции, как уже сложившиеся, так н складывающиеся,

по мнению финансового менеджера. Осознание этого факта представ-

ляет определенную сложность особенно для бухгалтера, в силу обстоя-

тельств выполняющего функции финансового менеджера.

В этой связи остановимся еще на одной проблеме — математиза-

ции прикладных экономических наук. Современные методики анали-

за н принятия управленческих решений, в том числе н в области фи-

нансов, нередко предполагают использование математического аппа-

рата той или иной степени сложности. Причем многие начинающие

финансисты, экономисты искренне убеждены в том, что наилучших

практических результатов можно добиться путем построения неких

сложных моделей и применения изощренного математического аппа-

рата. Безусловно, было бы неумно отрицать целесообразность и перс-

пективность количественных методов анализа, однако н здесь ие по-

мешает здоровый скептицизм, ибо, по выражению Дж. Хакслн, «ма-

тематика, подобно жернову, перемалывает то, что в него засыпают;

как засыпав лебеду, вы не получите пшеничной муки, так, исписав

целые страницы формулами, вы не получите истины нз ложных пред-

посылок» [Цит.: Столмов, с. 189].

Помимо упомянутой точности, имеющей отношение к расчетам,

не менее серьезное значение имеет терминологическая точность, ка-

сающаяся литературы по финансовому менеджменту. Дело в том, что

эта наука достаточна молода, особенно если речь идет о ее становле-

нии в России. Соответственно н профессиональный русскоязычный

тезаурус современной теории финансов н финансового менеджмента

все еще находится в стадии формирования. Именно поэтому в отече-

ственной литературе наблюдается существенный разнобой в профес-

сиональной терминологии, что нередко приводит к двусмысленнос-

тям и сложностям в интерпретации тех илн иных категорий, понятий,

методик. Приводимая в данной книге терминология не всегда являет-

ся общепринятой, а лишь отражает точку зрения автора, который при

написании кингн старался следовать известному изречению Декарта:

«Верно определяйте слова и вы освободите мнр от половины недора-

10

зумений». Сказанное имеет особо важное значение по отношению к

аналитическим показателям и алгоритмам, поскольку в специальной

литературе весьма часто можно столкнуться с понятиями, в силу не-

брежности автора или по каким-то другим причинам ие имеющими

достаточно четких определений. Любой читатель наверняка может

привести десятки примеров, когда, читая ту или иную книгу, он встре-

чался, например, с показателями, алгоритмы исчисления которых да-

леко ие очевидны, и, может быть, именно поэтому авторы таких книг

ограничиваются лишь приведением ничего не значащих наименова-

ний, причем не всегда корректных.

Предлагаемая читателю книга посвящена рассмотрению многих

проблем, с которыми приходится сталкиваться финансовому менед-

жеру. Некоторые из затронутых проблем пока еще носят достаточно

теоретический характер. Однако быстрое движение нашей страны по

пути рыночных реформ убеждает, что в недалеком будущем эти про-

блемы перейдут нз области теории в область практики.

Эта книга явилась плодом многолетних исследований автора в об-

ласти анализа н управления финансами, а также дискуссий с ведущи-

ми отечественными н зарубежными специалистами в области бухгал-

терского учета, анализа н финансового менеджмента. Всем им автор

хотел бы выразить искреннюю благодарность и признательность.

В числе зарубежных коллег: представители академической науки

профессора Adolf JH Enthoven (University of Texas at Dallas, США.),

Clive R. Emmanuel, John B. Holland, Bill Rees и Neil Garrod(University

of Glasgow, Великобритания), Derek T. Bailey (Thames Valley University,

Великобритания), Robin J. Limmack и Kevin Campbell (University of

Stirling, Великобритания), Stephen A. Zejf (Rice University, США) и

Belverd E. Needles (DePaul University, США), а также представители

профессиональных бухгалтерских кругов Ian Marrian, Bernard Cooke,

Tom Whyte, Alison Howe, Diane Nieve — специалисты старейшего в

мире Института присяжных бухгалтеров Шотландии (The Institute of

Chartered Accountants of Scotland, ICAS) н Andrew Mackie (the World

Bank). При обсуждении некоторых материалов книги были весьма

полезными консультации со специалистами известной аудиторской

фирмы «Coopers & Lybrand Treuarbeit Deutsche Revision» (ФРГ) гг. WD

Gelhausen, HJ Winkler, R.Kelpe.

Прн написании книги автор неоднократно консультировался с ве-

дущими профессорами С.-Петербургского торгово-экономического

института Я.В. Соколовым, В.В. Петровым н Е.Н. Евстигнеевым, а

также с чл.-корр. РАН И.И.Елнсеевой (С.-Петербургский университет

экономики н финансов).

Материалы пособия в полном объеме или по основным разделам

использовались автором в течение ряда лет прн чтении курсов по фи-

нансовому менеджменту н финансовому анализу в С.-Петербургском

торгово-экономическом институте (СПбТЭИ), в С.-Петербургском го-

сударственном университете, в Институте «Экономическая школа»

(С.-Петербург), в программах сертификации бухгалтеров н аудиторов,

а также в международных учебных программах по линии TACIS, фон-

11

да Сороса, Ноу-хау фонда. Британского Совета, Всемирного банка н

Национального фонда подготовки финансовых и управленческих кад-

ров РФ, Ключевые разделы большинства вошедших в книгу тем вклю-

чены в типовой набор учебно-методнческих материалов, разработан-

ных специалистами ICAS и СПбТЭИ, и используются в совместных

учебных программах.

Основные положения некоторых разделов книги, в частности, в от-

ношении подготовки кадров в области бухгалтерского учета, финансово-

го менеджмента и аудита, регулирования бухгалтерского учета, особенно-

стей учета и финансового анализа в России докладывались автором на

ежегодных конгрессах Европейской учетной ассоциации (European

Accounting Association, ЕАА) в Антверпене, Граце, Бирмингеме н др.

Отдельные методики, изложенные в книге, например, методики ана-

лиза финансового состояния предприятия, оценки инвестиционных

проектов, прогнозирования денежных потоков и другие, прошли апро-

бацию н применяются в ряде отечественных компаний, предоставляю-

щих учетно-аналитические, аудиторские н консультационные услуги, В

частности, можно упомянуть об одной из крупнейших аудиторских фирм

С.-Петербурга «Аудит-Ажур», являющейся членом международной груп-

пы «Moores Rowland International» (MRI), занимающей восьмое место в

рейтинге крупнейших аудиторских фирм мира.

Книга состоит из пяти частей, содержащих логически взаимосвя-

занные темы. Первая часть (главы первая н вторая) посвящена введе-

нию в теорию финансов, описанию логики финансового менеджмента

как самостоятельного научного н практического направления, характе-

ристике основных категорий, концепций, финансовых инструментов н

методов. Вторая часть (главы с третьей по шестую) содержит описание

методических основ анализа н планирования как составных частей

финансового менеджмента. Третья часть (главы с седьмой по одиннад-

цатую) предназначена для ответа на вопрос: «Куда вложить денежные

средства?» — н потому посвящена технике принятия финансовых ре-

шений в отношении активов коммерческой организации. Раздел откры-

вается главой, содержащей описание методов коммерческих и финан-

совых вычислений в объеме, достаточном для понимания материалов

последующих глав книги. В самостоятельные главы выделены методы

управления финансовыми активами, инвестиционными проектами и

оборотными активами. Четвертая часть (главы с двенадцатой по четыр-

надцатую) предназначена для ответа иа вопрос: «Откуда взять требуе-

мые денежные средства?» — и потому посвящена принятию управлен-

ческих решений в отношении источников финансирования. Входящая

в этот раздел глава «Политика выплаты дивидендов» непосредственно

связана с политикой управления структурой капитала. В самостоятель-

ную пятую часть выделена глава 15, посвященная специальным аспек-

там финансового менеджмента.

Автор отлично сознает, что предлагаемая читателям книга не сво-

бодна от недостатков; некоторые идеи и положения небесспорны.

Любая конструктивная критика будет воспринята с благодарностью.

ЧАСТЬ

ФИНАНСОВЫЙ

МЕНЕДЖМЕНТ:

ЛОГИКА

ДИСЦИПЛИНЫ,

СТРУКТУРА,

СОДЕРЖАНИЕ,

ПОНЯТИЙНЫЙ

АППАРАТ

1. ЦЕЛИ, ЗАДАЧИ И СУЩНОСТЬ

ФИНАНСОВОГО МЕНЕДЖМЕНТА

В УСЛОВИЯХ РЫНОЧНОЙ экономики

1.1. ФИНАНСЫ, ИХ РОЛЬ И ФУНКЦИИ В ПРОЦЕССЕ

ОБЩЕСТВЕННОГО ВОСПРОИЗВОДСТВА

Финансы представляют собой совокупность денежных отноше-

ний, возникающих в процессе создания фондов денежных средств у

субъектов хозяйствования н государства и использования их на цели

воспроизводства, стимулирования и удовлетворения социальных нужд

общества. Можно выделить четыре основные стадии процесса обще-

ственного воспроизводства: производство, обмен, распределение н

потребление. Областью возникновения н функционирования финан-

сов является вторая стадия воспроизводственного процесса, когда про-

исходит обмен произведенными общественными продуктами, экви-

валентность которого для участников процесса обмена устанавлива-

ется с помощью стоимостных оценок. Именно на этой стадии появля-

ются финансовые отношения, связанные с формированием денеж-

ных доходов и накоплений, принимающих специфическую форму фи-

нансовых ресурсов. Потенциально финансовые ресурсы образуются

на стадии производства, когда создается новая стоимость и осуще-

ствляется перенос старой. Однако реальное формирование финан-

совых ресурсов начинается только на стадии обмена, когда стоимость

реализована.

В общей совокупности финансовых отношений выделяют три круп-

ные взаимосвязанные сферы: финансы хозяйствующих субъектов

(предприятия, организации, учреждения), страхование, государствен-

ные финансы. В зависимости от характера деятельности субъектов

внутри каждой из этих сфер можно выделить различные звенья. Каж-

дое звено выполняет свои задачи, имеет собственную организацион-

ную структуру финансового аппарата, однако в совокупности они об-

разуют финансовую систему государства (рнс. 1.1). Взаимодействие

между выделенными звеньями финансовой системы осуществляется,

как правило, при посредничестве учреждений банковской системы,

играющих особо важную роль в отношении функционирования фи-

нансов предприятий.

Финансы субъектов хозяйствования являются основным элемен-

том приведенной схемы и представляют собой денежные отноше-

ния, связанные с формированием и распределением финансовых

ресурсов. По источникам формирования финансовые ресурсы под-

разделяются на:

• образуемые за счет собственных и приравненных к инм средств

(акционерный капитал, паевые взносы, прибыль от основной деятель-

ности, целевые поступления и др.);

15

Рис. 1.1. Структура финансовой системы

• мобилизуемые на финансовых рынках как результат операций с

ценными бумагами, ссудозаемных операций н др.;

• поступающие в порядке перераспределения (бюджетные субси-

дии, субвенции, страховое возмещение и т.п.).

Страхование представляет собой совокупность перераспредели-

тельных отношений между участниками страхового договора по по-

воду создания за счет денежных взносов целевого страхового фонда,

предназначенного для возмещения возможного ущерба в связи с по-

следствиями происшедших страховых случаев. В результате деятель-

ности страховых организаций формируются мощные фонды финан-

совых ресурсов. В последние годы в России произошла довольно рез-

кая демонополизация страхового дела — было создано множество

негосударственных страховых организаций’. На Западе страховые ком-

пании являются, как правило, негосударственными структурами; вме-

сте с тем существует и система государственного социального обеспе-

чения (social security).

Государственные финансы являются важнейшим средством пере-

распределения стоимости общественного продукта и части националь-

ного богатства. В основе нх лежит система бюджетов; федеральный,

республиканские, местные. Отдельным элементом в системе государ-

ственных финансов являются внебюджетные фонды, главное назна-

чение которых состоит в финансировании отдельных целевых мероп-

риятий. Основными внебюджетными фондами являются:

• Пенсионный фонд — образуется за счет страховых взносов ра-

ботодателей и работающих граждан и используется на выплату госу-

' На 1 января 1998 г. в государственном реестре было зарегистрировано 2330

страховых организаций, однако в связи с повышением требований к минимальному

размеру уставного капитала ожидается, что в ближайшее время их число может

сократиться вдвое (Финансовые известия. —1998. — №30. — 28 аир —С III. >,

16

дарственных пенсий н пособий. Отчисления в фонд в 1998 г. произ-

водились в следующих размерах (в процентах к начисленной оплате

труда): предприятия н организации — 28%; предприятия, занятые в

производстве сельхозпродукции, — 20,6%; крестьянские хозяйства н

предприниматели, осуществляющие свою деятельность без образова-

ния юридического лица, — 5% дохода; работающие граждане — 1%

заработной платы;

• Фонд социального страхования Российской Федерации — обра-

зуется за счет страховых взносов работодателей н граждан в размере

5,4% от начисленной оплаты труда по всем основаниям н использует-

ся на выплату пособий по временной нетрудоспособности, беремен-

ности и родам, на погребение и т.п.;

• Государственный фонд занятости — образуется за счет отчис-

лений работодателей в размере 1,5% от начисленной оплаты труда по

всем основаниям;

• Фонд обязательного медицинского страхования — формируется

аналогичным образом, как и фонд социального страхования; отчисле-

ния производятся: в федеральный фонд — 0,2%, в территориальный

фонд—3,4%.

Согласно Положению о составе затрат отчисления в специальные

внебюджетные фонды, производимые в соответствии с установлен-

ным законодательством порядком, относятся к элементу «Прочие зат-

раты» в составе себестоимости продукции.

Каждое звено финансовой системы в свою очередь подразделяется на

подзвенья в зависимости от отраслевой принад лежности субъектов, форм

собственности, характера деятельности н т.п. со своей организационной

структурой, функциями, целями и задачами. Существо взаимосвязей меж-

ду выделенными сферами и звеньями финансовой системы состоит во

взаимном финансовом обеспечении их деятельности н выражается в виде

налогов, сборов, отчислений, пошлин, штрафов, ассигнований и др. В

основе этих взаимосвязей находятся финансы хозяйствующих субъек-

тов, точнее финансовое обеспечение воспроизводственных затрат, осу-

ществляемое в трех формах: самофинансирование, кредитование, госу-

дарственное финансирование. Оптимизация соотношения между пере-

численными формами финансового обеспечения осуществляется

государством путем применяемой им финансовой политики.

Начавшийся в нашей стране в конце 80-х годов процесс либера-

лизация централизованно планируемой экономики (в литературе ее

нередко называют также директивной, командной, административ-

но-командной) породил немало проблем в отношении управления

финансами хозяйствующих субъектов. В принципе это вполне объяс-

нимо, поскольку между директивной н рыночной экономиками су-

ществует немало отчетливо выраженных различий (некоторые из них

приведены в табл. 1.1). Вероятно, одно нз самых примечательных —

кардинальное изменение роли финансовых ресурсов, что в немалой

степени и предопределяет усиление роли финансового менеджмен-

та. Логика рассуждений здесь достаточно очевидна н может быть

представлена следующим образом.

2-зз

J "[ГУС

БИБЛИОТЕКА

Инв. № i О

Таблица 1.1

Характеристика некоторых различий двух типов экономики

Классификационный признак Централизованно плани- руемая экономика Рыночная экономика

Экономическая цель функционирования Объемные показатели и темпы их роста Прибыль и рентабельность

Система финансирования экономики Доминанта бюджетного финансирования Доминанта механизма рынка капитала

Механизм достижения Фондирование Рыночные отношения

Ограничения Ресурсы Спрос

Рынок ценных бумаг Отсутствует Важнейший элемент экономической системы

Мотивация деятельности субъекта хозяйствования Приказы, инструкции, планы, квазидоговоры Договоры

Мотивация деятельности работников Сочетание материальных и моральных стимулов Материальные стимулы

Доминирующие связи в отношениях хозяйствую- щих субъектов Вертикальные Горизонтальные

Приоритетность в управ- лении ресурсами Не устанавлнаалась Ведущее значение финансовых ресурсов

Роль бухгалтерского уче- та на предприятии Осуществление контроль- ной функции Осуществление информа- ционно-советую щей функции

Система контроля дея- тельности субъекта хозяйствования Различные формы цент- рализованного контроля (ведомственный, партий- ный, народный и др.) Независимый аудит

Основной источник информации при заклю- чении сделок и договоров Указания вышестоящего органа управления Бухгалтерская отчетность

Роль профессиональных Номинальная общественных институтов в различных сферах экономики Реальная

Процесс функционирования любого предприятия носит цикличес-

кий характер. В пределах одного цикла осуществляются: привлече-

ние необходимых ресурсов, соединение их в производственном про-

цессе, реализация произведенной продукции и получение конечных

финансовых результатов. В условиях рыночной экономики происхо-

дят смещение приоритетов в объектах и целевых установках систе-

мы управления объектом хозяйствования. Как известно, укрупнен-

ными и относительно самостоятельными экономическими обьекта-

18

мн, составляющими сферу приложения общих функций управления,

являются денежные средства (точнее, финансовые ресурсы), трудо-

вые ресурсы, средства и предметы труда, В централизованно пла-

нируемой экономике приоритеты в управлении этими объектами, как

правило, не расставлялись. Такой подход был понятен и вполне ес-

тествен. Присущие этому типу экономики тотальное планирование,

централизация, а также лнмитированность ресурсов с необходимос-

тью предусматривали введение жесткого их фондирования. Свобода

в манипулировании ресурсами, их взанмозамещеинн была весьма ог-

раниченной. Кроме того, предприятия были поставлены в жесткие

финансовые рамки н не могли выбирать наиболее рациональную (по

их субъективному мнению, естественно) структуру всех используе-

мых ресурсов.

В условиях рыночной экономики централизованно устанавливае-

мые ограничения в значительной степени снимаются (отменяются

лимиты, снижается роль централизованного снабжения и др.), а эф-

фективное управление как раз н предполагает оптимизацию ресурс-

ного потенциала предприятия. В этой ситуации резко повышается

значимость эффективного управления финансовыми ресурсами. От

того, насколько эффективно они трансформируются в основные и обо-

ротные средства, а также в средства стимулирования рабочей силы,

зависит финансовое благополучие предприятия в целом, его владель-

цев и работников. Финансовые ресурсы в этих условиях приобрета-

ют первостепенное значение, поскольку это единственный вид ре-

сурсов предприятия, трансформируемый непосредственно н с мини-

мальным временным лагом в любой другой внд ресурсов.

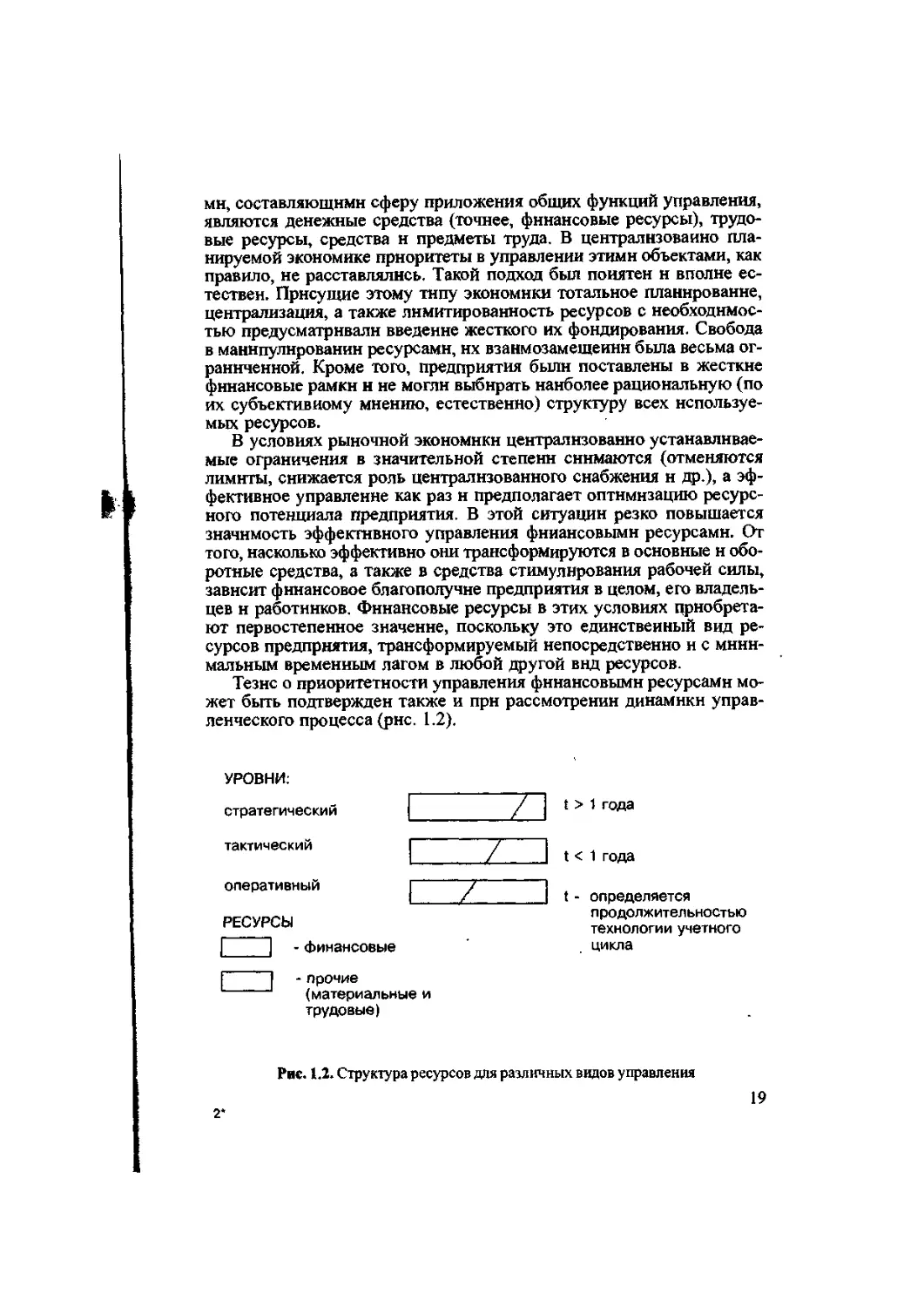

Тезнс о приоритетности управления финансовыми ресурсами мо-

жет быть подтвержден также и при рассмотрении динамики управ-

ленческого процесса (рис. 1.2).

УРОВНИ:

стратегический

тактический

оперативный

РЕСУРСЫ

> 1 года

< 1 года

[ j - Финансовые

- определяется

продолжительностью

технологии учетного

цикла

- прочие

(материальные и

трудовые)

Рис. 1.2. Структура ресурсов для различных видов управления

19

2*

Стратегия управления заключается в выборе и обосновании по-

литики привлечения н эффективного размещения ресурсов (в том числе

финансовых средств) коммерческой организации, тактика управле-

ния — в конкретизации поставленных целей в виде системы планов и

их ресурсного обеспечения по различным параметрам (временному,

материально-техническому, информационному, кадровому и т.д.). В за-

висимости от горизонта планирования состав и структура используе-

мых или планируемых к использованию ресурсов существенно разли-

чаются. Так, если весь объем ресурсов иа каждом уровне управления

(стратегический, тактический, оперативный) условно принять за еди-

ницу, то иа стратегическом уровне (7 > 1 года) большая доля будет при-

ходиться на финансовые ресурсы; напротив, на оперативном уровне

(определяется продолжительностью технологии производственного

процесса и учетного цикла) большая доля будет приходиться на мате-

риальные н трудовые ресурсы. Следовательно, можно сделать два ос-

новных вывода. Во-первых, в той или иной степени роль фннансо-

вьк ресурсов важна на всех уровнях управления (стратегический, так-

тический, оперативный), одиако особое значение она приобретает в

плане стратегии развития предприятия1. Таким образом, финансовый

менеджмент как одна из основных функций аппарата управления при-

обретает ключевую роль в условиях рыночной экономики. Во-вторых,

финансовые ресурсы как основной компонент системы бухгалтерско-

го учета представляют собой ведущее связующее звено между учетом

и финансовым менеджментом, что и предопределяет их тесную взаи-

мосвязь.

Финансы субъекта хозяйствования выполняют три основные фун-

кции:

• формирование, поддержание оптимальной структуры и наращи-

вание экономического потенциала предприятия;

• обеспечение текущей финансово-хозяйственной деятельности;

• обеспечение участия хозяйствующего субъекта в осуществлении

социальной политики.

Эти функции могут быть структурированы и описаны в терминах

целей и задач, стоящих перед собственниками предприятия и аппара-

том управления, а также средств и методов их достижения.

1.2. ФИНАНСОВАЯ ДЕЯТЕЛЬНОСТЬ ХОЗЯЙСТВУЮЩЕГО

СУБЪЕКТА В КОНТЕКСТЕ ОКРУЖАЮЩЕЙ СРЕДЫ

Любой хозяйствующий субъект можно рассматривать как некую

систему, инициирующую потоки ресурсов и преобразующую их в про-

дукцию или услуги, предложение на рынок н реализация которых обес-

1 Заметим, что в гл,5 будет приведена несколько иная интерпретация терминов

«стратегический», «тактический» и «оперативный»; множественность трактовки

некоторых понятий в научной литературе не является критической •— важно лишь

знать об этом.

20

печивают достижение основных целей, определяющих н оправдыва-

ющих факт создания данного субъекта. Финансовые ресурсы играют

прн этом огромную, если не решающую, роль. На момент основания

предприятия, а также в первые годы его функционирования приори-

тетное значение имеет инвестиционный аспект управления финанса-

ми; в дальнейшем относительно большее значение приобретают воп-

росы оптимизации финансирования текущей деятельности, в частно-

сти, анализ и прогнозирование денежных потоков, эффективное

управление финансовой структурой компании н др.

Организация финансовых потоков н управление нмн зависят от

многих факторов; в их числе: тип бизнеса, размеры предприятия, его

организационная структура управления и др. Совершенно очевидно,

что роль и принципы организации финансовых потоков, объемы мо-

билизуемых прн этом ресурсов, степень защищенности интересов

кредиторов резко различаются в коммерческой и благотворительной

организациях, в финансовой н строительной компаниях, в крупном

универмаге и небольшом киоске. Действующим законодательством в

Россия предусмотрено создание различных типов хозяйствующих

субъектов, организационно-правовая форма которых накладывает оп-

ределенный отпечаток н на принципы управления финансами в том

или ином случае.

1.2.1. ОРГАНИЗАЦИОННО-ПРАВОВЫЕ ФОРМЫ

КОММЕРЧЕСКИХ ОРГАНИЗАЦИЙ

Субъектами гражданских правоотношений выступают физические

лнца (граждане) и юридические лнца. Согласно Гражданскому кодексу

юридическим лицом признается организация, которая имеет в собствен-

ности, хозяйственном ведении или оперативном управлении обособ-

ленное имущество, отвечает этим имуществом по своим обязательствам,

может от своего имени приобретать и осуществлять имущественные и

личные неимущественные права, нести обязанности, быть истцом и

ответчиком в суде. Помимо перечисленных признаков юридическое лицо

обязано иметь самостоятельный баланс или смету.

Юридическое лицо подлежит обязательной государственной реги-

страции н действует иа основании учредительных документов, в каче-

стве которых могут выступать устав (для унитарных предприятий и

некоммерческих организаций), либо учредительный договор (для хо-

зяйственных товариществ), либо устав и учредительный договор (для

других типов юридических лиц).

В зависимости от цели их создания и деятельности юридические

лица подразделяются на две большие группы: коммерческие н не-

коммерческие организации. (В дальнейшем для краткости мы будем

нередко использовать термин «предприятие» как синоним термина

коммерческая/некоммерческая организация.) Основная цель коммер-

ческой организации — извлечение прибыли с последующим распре-

делением ее среди участников. Целью некоммерческой организации

21

является, как правило, решение социальных задач; при этом если орга-

низация все же ведет предпринимательскую деятельность, то полу-

ченная прибыль ие распределяется между участниками, а также ис-

пользуется для достижения социальных и иных обшествеиио полез-

ных целей. Поскольку в дальнейшем при изложении материала мы

будем в основном ориентироваться иа потребности и особенности

функционирования коммерческих организаций, причем, как прави-

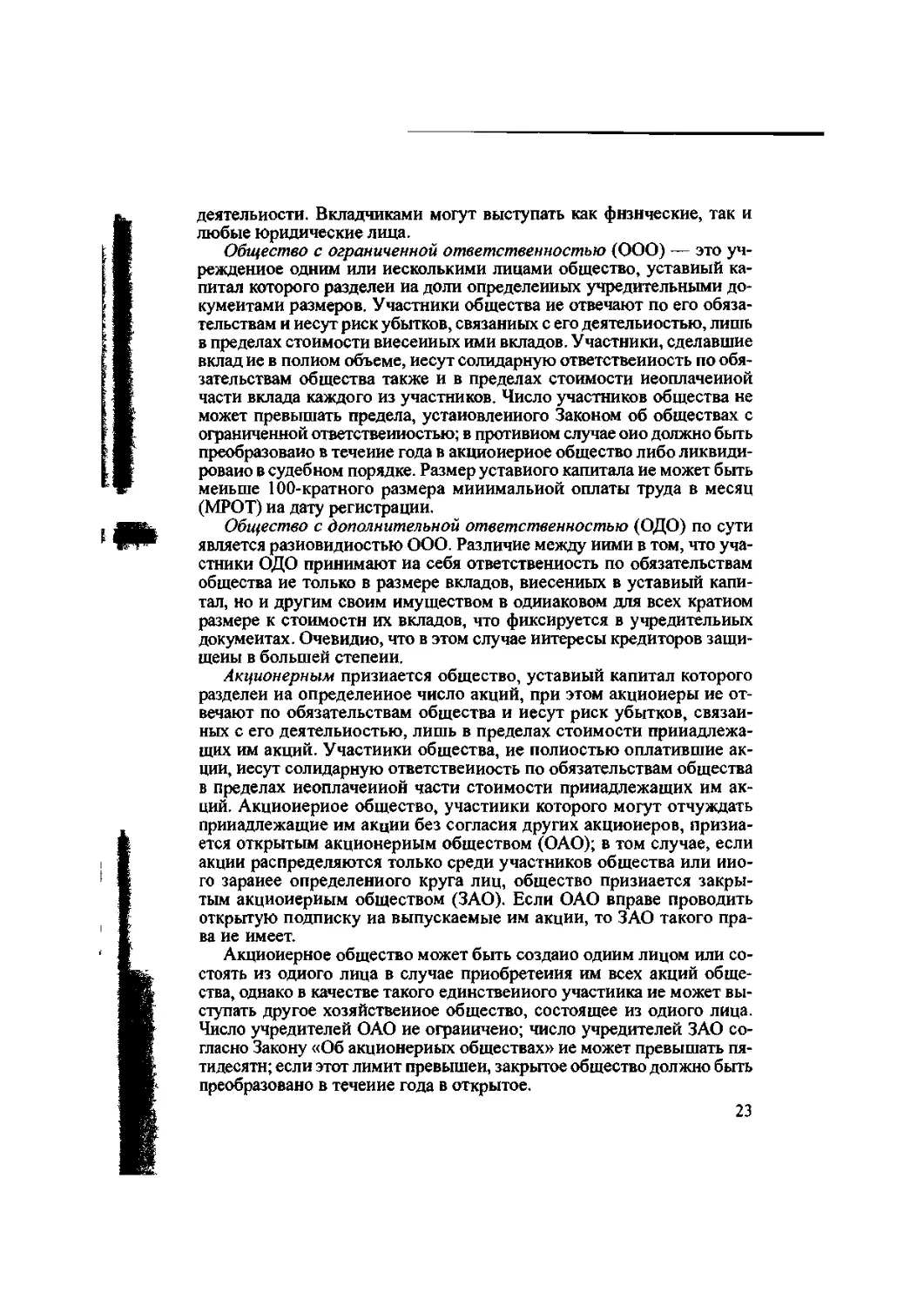

ло, крупных, приведем краткую характеристику их возможных орга-

низационно-правовых форм (рис. 1.3).

Коммерческие

организации

Хозяйственное _

Хозяйственное Производственный

товарищество л 7

общество кооператив

Общество с

ограниченной

ответственностью

Общество с

дополнительной

ответственностью

Унитарное

предприятие

Муниципальное

Государственное

Тоиапип.йГтяо Акционерное

Полное Товарищество о6шество

на вере

(коммандитное)

Открытое

Закрытое

Рис. 1.3. Виды коммерческих организаций

Хозяйственное товарищество представляет собой коммерческую

организацию с разделенным иа вклады участников складочным капи-

талом и может создаваться в форме полного товарищества и товари-

щества на вере (коммандитного).

Учредителями и одновременно участниками полного товарище-

ства могут быть индивидуальные предприниматели и/или коммерчес-

кие организации, причем количество участников (полных товарищей)

должно быть ие меиее двух. Главный признак этой формы организа-

ции предпринимательской деятельности — неограниченная солидар-

ная ответственность участников по обязательствам товарищества;

иными словами, при недостаточности имущества товарищества для

погашения требований кредиторов взыскание может быть обращено

иа личное имущество полных товарищей.

Товарищество иа вере отличается от полного товарищества тем,

что в ием наряду с полными товарищами имеются одни или несколь-

ко участников-вкладчиков (коммандитистов), которые несут риск убыт-

ков, связанных с деятельностью товарищества, в пределах сумм вне-

сенных ими вкладов и ие принимают участия в предпринимательской

22

деятельности. Вкладчиками могут выступать как физические, так и

любые юридические лица.

Общество с ограниченной ответственностью (ООО) — это уч-

режденное одним или несколькими лицами общество, уставный ка-

питал которого разделен иа доли определенных учредительными до-

кументами размеров. Участники общества не отвечают по его обяза-

тельствам и несут риск убытков, связанных с его деятельностью, лишь

в пределах стоимости внесенных ими вкладов. Участники, сделавшие

вклад не в полном объеме, несут солидарную ответственность по обя-

зательствам общества также и в пределах стоимости неоплаченной

части вклада каждого из участников. Число участников общества не

может превышать предела, установленного Законом об обществах с

ограниченной ответственностью; в противном случае оно должно быть

преобразовано в течение года в акционерное общество либо ликвиди-

ровано в судебном порядке. Размер уставного капитала ие может быть

меньше 100-кратного размера минимальной оплаты труда в месяц

(МРОТ) иа дату регистрации.

Общество с дополнительной ответственностью (ОДО) по сути

является разновидностью ООО. Различие между ними в том, что уча-

стники ОДО принимают иа себя ответственность по обязательствам

общества ие только в размере вкладов, внесенных в уставный капи-

тал, но и другим своим имуществом в одинаковом для всех кратном

размере к стоимости их вкладов, что фиксируется в учредительных

документах. Очевидно, что в этом случае интересы кредиторов защи-

щены в большей степени.

Акционерным признается общество, уставный капитал которого

разделен иа определенное число акций, при этом акционеры ие от-

вечают по обязательствам общества и несут риск убытков, связан-

ных с его деятельностью, лишь в пределах стоимости принадлежа-

щих им акций. Участники общества, ие полностью оплатившие ак-

ции, несут солидарную ответственность по обязательствам общества

в пределах неоплаченной части стоимости принадлежащих им ак-

ций. Акционерное общество, участники которого могут отчуждать

принадлежащие им акции без согласия других акционеров, призна-

ется открытым акционерным обществом (ОАО); в том случае, если

акции распределяются только среди участников общества или ино-

го заранее определенного круга лиц, общество признается закры-

тым акционерным обществом (ЗАО). Если ОАО вправе проводить

открытую подписку иа выпускаемые им акции, то ЗАО такого пра-

ва ие имеет.

Акционерное общество может быть создано одним лицом или со-

стоять из одного лица в случае приобретения им всех акций обще-

ства, однако в качестве такого единственного участника ие может вы-

ступать другое хозяйственное общество, состоящее из одного лица.

Число учредителей ОАО ие ограничено; число учредителей ЗАО со-

гласно Закону «Об акционерных обществах» ие может превышать пя-

тидесяти; если этот лимит превышен, закрытое общество должно быть

преобразовано в течение года в открытое.

23

Минимальный размер уставного капитала открытого общества

должен составлять ие меиее тысячекратной суммы МРОТ, установ-

ленной федеральным законодательством на дату регистрации обще-

ства, а закрытого общества — ие меиее стократной суммы; эти нор-

мативы имеют существенное значение ие только при учреждении

предприятия, ио и при осуществлении дивидендной политики, а так-

же при оценке возможности реструктурирования источников средств

предприятия в случае неудовлетворительного финансового состояния.

Открытость ОАО также проявляется н в том, что оцо обязано еже-

годно публиковать свою бухгалтерскую отчетность; состав публику-

емой отчетности, а также порядок этой процедуры регулируются за-

конодательством. В отличие от других видов коммерческих органи-

заций акционерное общество имеет более широкие возможности

привлечения средств; в частности, оно обладает правом на выпуск

облигаций.

Производственный кооператив (артель) — это добровольное объе-

динение граждан для совместной производственной или иной хозяй-

ственной деятельности, основанной на их личном трудовом и ином

участии и объединении его членами (участниками) имущественных

паевых взносов. В отличие от вышеописанных форм организации биз-

неса членство в кооперативе предполагает личное трудовое участие в

его деятельности. По своим обязательствам кооператив отвечает всем

имуществом; при недостатке средств члены кооператива несут допол-

нительную ответственность в размерах и порядке, предусмотренных

законодательством и уставом кооператива.

Унитарным предприятием (УП) признается коммерческая орга-

низация, ие наделенная правом собственности на закрепленное за

ней собственником имущество, которое является неделимым и не

может быть распределено по вкладам (долям, паям). Имущество, вы-

деляемое унитарному предприятию при его создании, находится в

государственной или муниципальной собственности н принадлежит

предприятию на праве хозяйственного ведения или оперативного

управления. Унитарное предприятие, основанное на праве хозяйствен-

ного ведения, создается по решению уполномоченного на то госу-

дарственного органа или органа местного самоуправления; собствен-

ник имущества такого предприятия не отвечает по его обязатель-

ствам за исключением случаев, когда банкротство вызвано действиями

собственника. Унитарное предприятие, основанное на праве опера-

тивного управления (федеральное казенное предприятие), создается

по решению Правительства России на базе федеральной собствен-

ности. Такое предприятие несет ответственность по своим обязатель-

ствам только находящимися в его распоряжении денежными сред-

ствами; при недостатке средств государство несет субсидиарную от-

ветственность по обязательствам предприятия.

Как видно из приведенного краткого описания, в зависимости

от выбранной организационно-правовой формы предприятия могут

создаваться различными способами, различна минимальная вели-

чина уставного капитал, неодинаковы способы мобилизации допол-

24

иительиых ресурсов и гарантии интересов кредиторов. Все эти и

другие основные аспекты правового характера следует знать фи-

нансовому менеджеру; оии должны учитываться им в отношении

как своего предприятия, так и имеющихся и потенциальных контр-

агентов. Последнее представляется особенно важным, поскольку

любая сделка с контрагентами.содержит в себе потенциальный риск

утери ресурсов; виды сделок и способы снижения такого риска

могут варьировать в зависимости от организационно-правовой фор-

мы контрагента.

1.2.2. СТРУКТУРА И ПРОЦЕСС ФУНКЦИОНИРОВАНИЯ СИСТЕМЫ

УПРАВЛЕНИЯ ФИНАНСОВЫМИ РЕСУРСАМИ ИА ПРЕДПРИЯТИИ

Любой бизнес начинается с постановки и поиска ответов иа следу-

ющие три ключевых вопроса:

• каковы должны быть величина и оптимальный состав активов

предприятия, позволяющие достичь поставленные перед предприя-

тием цели и задачи?

♦ где найти источники финансирования и каков должен быть их

оптимальный состав?

• как организовать текущее и перспективное управление финан-

совой деятельностью, обеспечивающее платежеспособность и финан-

совую устойчивость предприятия?

Решаются эти вопросы в рамках финансового менеджмента как

системы эффективного управления финансовыми ресурсами, являю-

щейся одной из ключевых подсистем общей снстемыуправлеиия пред-

приятием. Логика ее функционирования представлена иа рис. 1.4.

Приведем краткую характеристику основных элементов дайной сис-

темы (некоторые из них в последующих разделах книги будут описа-

ны более подробно).

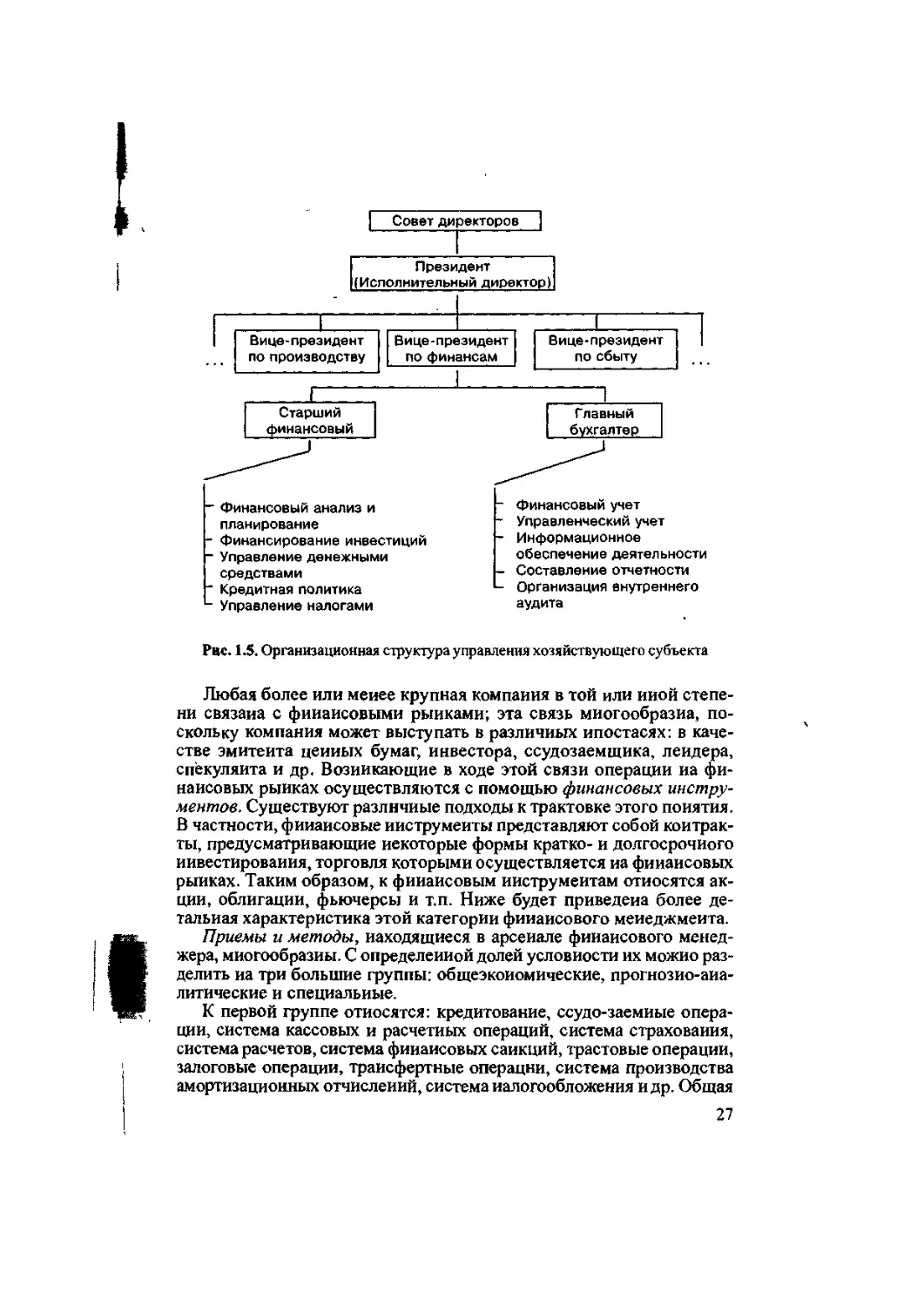

Организационная структура системы управления финансами хо-

зяйствующего субъекта, а также ее кадровый состав могут быть

построены различными способами в зависимости от размеров пред-

приятия и вида его деятельности. Для крупной компании наиболее

характерно обособление специальной службы, руководимой вице-пре-

зидентом по финансам (финансовым директором) и, как правило,

включающей бухгалтерию и финансовый отдел (рис. 1.5).

Приведенная иа рис. 1.5 схема ие является типовой, а состав ее

элементов может варьировать в зависимости от национальных осо-

бенностей организации бизнеса в той или иной стране, вида компа-

нии, ее размера и прочих факторов. Так, в Германии высшим орга-

ном управления крупной компанией является наблюдательный совет,

включающий владельцев компании, а также представителей ее работ-

ников и независимых экспертов. Наблюдательный совет назначает

совет директоров, осуществляющих коллективное руководство опе-

ративной деятельностью компании; одни из директоров при этом вы-

полняет функции спикера.

25

Правовое и нормативное

обеспечение системы

управления финансами на предприятии

Информационный поток

Управляющая подсистема

Организа- ционная структура управления финансами Кадры подраз- деления управления финансами Финансо- вые инст- рументы Финансо- вые методы Информа- ция фи- нансового характера Технические средства управления финансами

* Процесс управления

j__________э Объект управления

Объект управления

Источники финансовых ресурсов Финансовые расурсы Финансовые отношения

Денежный поток

Информационный поток

Рис. 1.4. Структура и процесс функционирования системы управления

финансами хозяйствующего субъекта

В небольших предприятиях роль финансового директора обыч-

но выполняет главный бухгалтер. Главное, что следует отметить в

работе финансового менеджера, это то, что она либо непосредствен-

но является частью работы высшего звена управления фирмы, либо

связана с представлением ему аналитической информации, необхо-

димой и полезной для принятия управленческих решений финан-

сового характера. Тем самым подчеркивается исключительная важ-

ность этой функции (в журнале «Fortune» в 1976 г. отмечалось, что

25,3% высшего персонала крупнейших американских корпораций

начинали свою деятельность в области финансов). Вне зависимос-

ти от организационной структуры управления фирмой финансовый

менеджер отвечает за анализ финансовых проблем, принятие в не-

которых случаях решений или выработку рекомендаций высшему

руководству.

26

- Финансовый анализ и

планирование

- Финансирование инвестиций

- Управление денежными

средствами

~ Кредитная политика

*- Управление налогами

Финансовый учет

Управленческий учет

Информационное

обеспечение деятельности

Составление отчетности

Организация внутреннего

аудита

Рве. 1.5. Организационная структура управления хозяйствующего субъекта

Любая более или меиее крупная компания в той или иной степе-

ни связана с финансовыми рынками; эта связь многообразна, по-

скольку компания может выступать в различных ипостасях: в каче-

стве эмитента ценных бумаг, инвестора, ссудозаемщика, леидепа,

спекулянта и др. Возникающие в ходе этой связи операции иа фи-

нансовых рынках осуществляются с помощью финансовых инстру-

ментов. Существуют различные подходы к трактовке этого понятия.

В частности, финансовые инструменты представляют собой контрак-

ты, предусматривающие некоторые формы кратко- и долгосрочного

инвестирования, торговля которыми осуществляется иа финансовых

рынках. Таким образом, к финансовым инструментам относятся ак-

ции, облигации, фьючерсы и т.п. Ниже будет приведена более де-

тальная характеристика этой категории финансового менеджмента.

Приемы и методы, находящиеся в арсенале финансового менед-

жера, многообразны. С определенной долей условности их можно раз-

делить иа три большие группы: общеэкономические, прогнозио-аиа-

литические и специальные.

К первой группе относятся: кредитование, ссудо-заемные опера-

ции, система кассовых и расчетных операций, система страхования,

система расчетов, система финансовых санкций, трастовые операции,

залоговые операции, трансфертные операции, система производства

амортизационных отчислений, система налогообложения и др. Общая

27

логика подобных методов, их основные параметры, возможность или

обязательность исполнения задаются централизованно в рамках сис-

темы государственного управления экономикой. Хотя вариабельность

в их применении достаточно ограничена, тем ие менее варианты ис-

пользования отдельных методов нередко определяются уже иа уровне

конкретного предприятия. Описание этих методов можно найти в

соответствующих курсах финансов, страхования и др.

Во вторую группу входят; финансовое планирование, налоговое

планирование, методы прогнозирования, факторный анализ, модели-

рование и др. Большинство из этих методов уже импровизационны по

своей природе.

Промежуточное положение между этими двумя группами по сте-

пени централизованной регулируемости н обязательности примене-

ния занимают специальные методы управления финансами, многие

из которых еще только начинают получать распространение в России;

это дивидендная политика, финансовая аренда, факторинговые опе-

рации, франчайзинг, фьючерсы и т.п. В основе многих из этих мето-

дов лежат производные финансовые инструменты.

Основой информационного обеспечения системы управления фи-

нансами являются любые сведения финансового характера; в частно-

сти, можно выделить бухгалтерскую отчетность, сообщения финан-

совых органов, информацию учреждений банковской системы, дан-

ные товарных, фондовых и валютных бирж, прочую информацию.

Техническое обеспечение системы управления финансами является

самостоятельным и весьма важным ее элементом. Многие современ-

ные системы, основанные иа безбумажной технологии (межбанковские

расчеты, взаимозачеты, расчеты с помощью кредитных карточек, кли-

ринговые расчеты и др.), невозможны без применения сетей ЭВМ, пер-

сональных компьютеров, функциональных пакетов прикладных про-

грамм. Для выполнения текущих аналитических расчетов финансовый

менеджер может воспользоваться также и стандартным программным

обеспечением, в частности, пакетами типа Excel, Lotus и др.

Функционирование любой системы управления финансами осу-

ществляется в рамках действующего правового и нормативного обес-

печения. Сюда относятся: законы, указы Президента, постановления

правительства, приказы и распоряжения министерств и ведомств, ли-

цензии, уставные документы, нормы, инструкции, методические ука-

зания и др.

1.23. ФИНАНСОВЫЙ МЕНЕДЖЕР, ЗАДАЧИ

И ЦЕЛИ УПРАВЛЕНИЯ ФИНАНСАМИ

В условиях рыночной экономики финансовый менеджер становится

одной из ключевых фигур иа предприятии. Ои ответствен за поста-

новку проблем финансового характера, анализ целесообразности вы-

бора того или иного способа их решения и иногда за принятие оконча-

тельного решения по выбору наиболее приемлемого варианта дей-

28

ствий. Одиаю если принимаемое решение имеет существенное зна-

чение для предприятия (в частности, в смысле затрат финансовых ре-

сурсов), он выступает лишь в роли советника высшего управленчес-

кого персонала. Наконец, финансовый менеджер является нередко

ответственным исполнителем принятого решения, а также осуществ-

ляет оперативную финансовую деятельность. Главное ее содержание

состоит в контроле за денежными потоками. Финансовый менеджер

наряду с главным бухгалтером часто входит в состав высшего управ-

ленческого персонала фирмы, поскольку принимает участие в реше-

нии всех важнейших вопросов.

В наиболее общем виде деятельность финансового менеджера мо-

жет быть структурирована следующим образом:

общий анализ и планирование имущественного и финансового

положения предприятия;

обеспечение предприятия финансовыми ресурсами (управление

источниками средств);

распределение финансовых ресурсов (инвестиционная политика

и управление активами).

Логика выделения таких областей деятельности финансового ме-

неджера тесно связана со структурой баланса как основной отчетной

формы, отражающей имущественное и финансовое состояние пред-

приятия (рис. 1.6).

Текущая и перспективная

оценка имущественного и

Финансового состояния

Управление —

активами

I

БАЛАНС

Внеоборотные активы Собственный капитал

Оборотные активы Привлеченные средства

Управление

— источниками

средств

Рис. 1.6. Ключевые области деятельности финансового менеджера

Выделенные направления деятельности одновременно определя-

ют и основные задачи, стоящие перед менеджером. Состав этих задач

может быть детализирован следующим образом.

В рамках первого направления осуществляется общая оценка:

активов предприятия и источников их финансирования;

величины и состава ресурсов, необходимых для поддержания дос-

тигнутого экономического потенциала предприятия и расширения его

деятельности;

29

источников дополнительного финансирования;

системы контроля за состоянием и эффективностью использова-

ния финансовых ресурсов.

Второе направление предполагает детальную оценку:

объема требуемых финансовых ресурсов;

формы их предоставления (долгосрочный или краткосрочный кре-

дит, денежная наличность);

методов мобилизации финансовых ресурсов;

степени доступности и времени предоставления (доступность фи-

нансовых ресурсов может определяться условиями договора; финан-

сы должны быть доступны в нужном объеме и в нужное время);

затрат, связанных с привлечением данного вида ресурсов (процен-

тные ставки, прочие формальные и неформальные условия предос-

тавления данного источника средств);

риска, ассоциируемого с данным источником средств (так, с пози-

ции предприятия капитал собственников как источник средств гораз-

до меиее рисков, чем срочная ссуда банка).

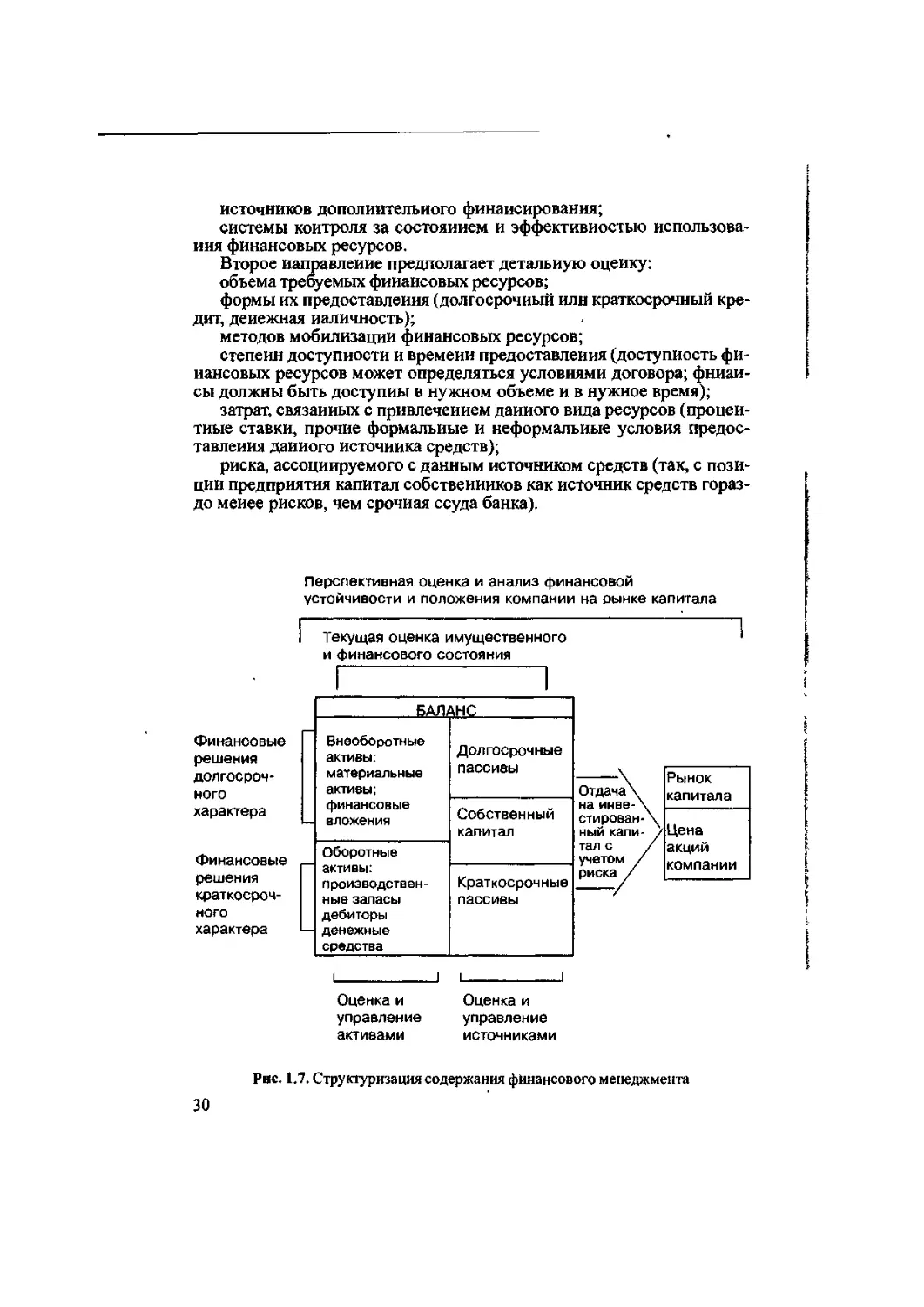

Перспективная оценка и анализ финансовой

устойчивости и положения компании на рынке капитала

Текущая оценка имущественного

и финансового состояния

Финансовые

решения

долгосроч-

ного

характера

Финансовые

решения

краткосроч-

ного

характера

БАЛАНС

Внеоборотные активы; материальные активы; финансовые вложения Долгосрочные пассивы

Рынок капитала

Отдача\ на инве-\ стирован-\ ный капи- / тал с / учетом / риска /

Собственный капитал

Цена акций компании

Оборотные активы: производствен- ные запасы дебиторы денежные средства

Краткосрочные пассивы

Оценка и

управление

активами

Оценка и

управление

источниками

Рве. 1.7. Структуризация содержания финансового менеджмента

30

«

Третье направление предусматривает анализ и оценку долгосроч-

ных и краткосрочных решений инвестиционного характера: j

оптимальность трансформации финансовых ресурсов в другие виды

ресурсов (материальные, трудовые, денежные); <

целесообразность и эффективность вложений в основные средства,

их состав и структура;

оптимальность оборотных средств (в целом и по видам);

эффективность финансовых вложений.

Принятие решений с использованием приведенных оценок выпол-

няется в результате анализа альтернативных решений, учитывающих

компромисс между требованиями ликвидности, финансовой устойчи-

вости и рентабельности.

Логика выделения сформулированных основных задач, входящих

в компетенцию финансового менеджера, также может быть наглядно

проиллюстрирована с помощью баланса (рис. 1.7).

Приведенная схема в известной степени определяет' логику струк-

турирования, количество, наполнение и взаимосвязь основных разде-

лов финансового менеджмента как учебной дисциплины и вида дея-

тельности. В зависимости от того, в каких разрезах рассматривается

баланс как одна из основных моделей предприятия в терминах фи-

нансов, отчетливо выделяются такие разделы финансового менедж-

мента, как долго- и краткосрочные решения, управление вложениями

во внеоборотные и оборотные активы, управление источниками

средств и структурой капитала, управление рисками и др.

1.2.4. ЦЕЛИ ФИНАНСОВОГО МЕНЕДЖМЕНТА

Что является признаком успешного управления финансами хо-

зяйствующего субъекта? Нетрудно сформулировать целую систему

целей, различающихся по степени формализации и возможностям

количествеииой оценки;

выживание фирмы в условиях конкурентной борьбы;

избежание банкротства н крупных финансовых неудач;

лидерство в борьбе с конкурентами;

максимизация рыночной стоимости фирмы;

устойчивые темпы роста экономического потенциала фирмы;

рост объемов производства и реализации;

максимизация прибыли;

минимизация расходов;

обеспечение рентабельной деятельности и т.д.

Приоритетность той или иной цели по-разиому объясняется в рам-

ках существующих теорий организации бизнеса {theories of the firm).

Наиболее распространенным является утверждение, что фирма

должна работать таким образом, чтобы обеспечить максимальный

доход ее владельцам {Profit Maximisation Theory). Обычно это ассоци-

ируется с рентабельной работой, ростом прибыли и снижением рас-

ходов. Однозначен ли такой вывод?

31

В рамках традиционной неоклассической экономической модели

предполагается, что любая фирма существует для того, чтобы макси-

мизировать прибыль (обычно подразумевается, что речь идет о при-

были с позиции не разового, но долгосрочного ее получения). В иде-

але, когда предполагается равнодоступность информации, наличие

опытного руководства н другие, достичь такого максимума невозмож-

но, а суммарный маржинальный доход равен нулю. Именно поэтому

применяется понятие «нормальной» прибыли, т.е. прибыли, устраи-

вающей владельцев данного бизнеса. Действительно, прибыльность

различных видов производств может существенно различаться, что

ие вызывает тем не менее стремления всех бизнесменов одновремен-

но сменить свой бизнес на более прибыльный. В основе такого подхо-

да лежит и весьма распространенная система ценообразования на про-

изводимую продукцию — «себестоимость плюс некая устраивающая

производителя надбавка».

Другие исследователи выдвигают предположение, что в основе

деятельности фирм н их руководства лежит стремление к наращива-

нию объемов производства и сбыта. Обосновывается это тем, что мно-

гие менеджеры олицетворяют свое положение (заработная плата, ста-

тус, положение в обществе) с размерами фирмы в большей степени,

нежели с ее прибыльностью.

В рамках данной теории применяются и другие формальные кри-

терии, в частности, для оценки эффективности данной фирмы в це-

лом очень распространенным является показатель «доход на акцию»;

для оценки эффективности инвестиций может применяться показа-

тель «рентабельность инвестиций» (ROJ). Однако принятие решений

на основе этих н подобных нм показателей не всегда очевидно.

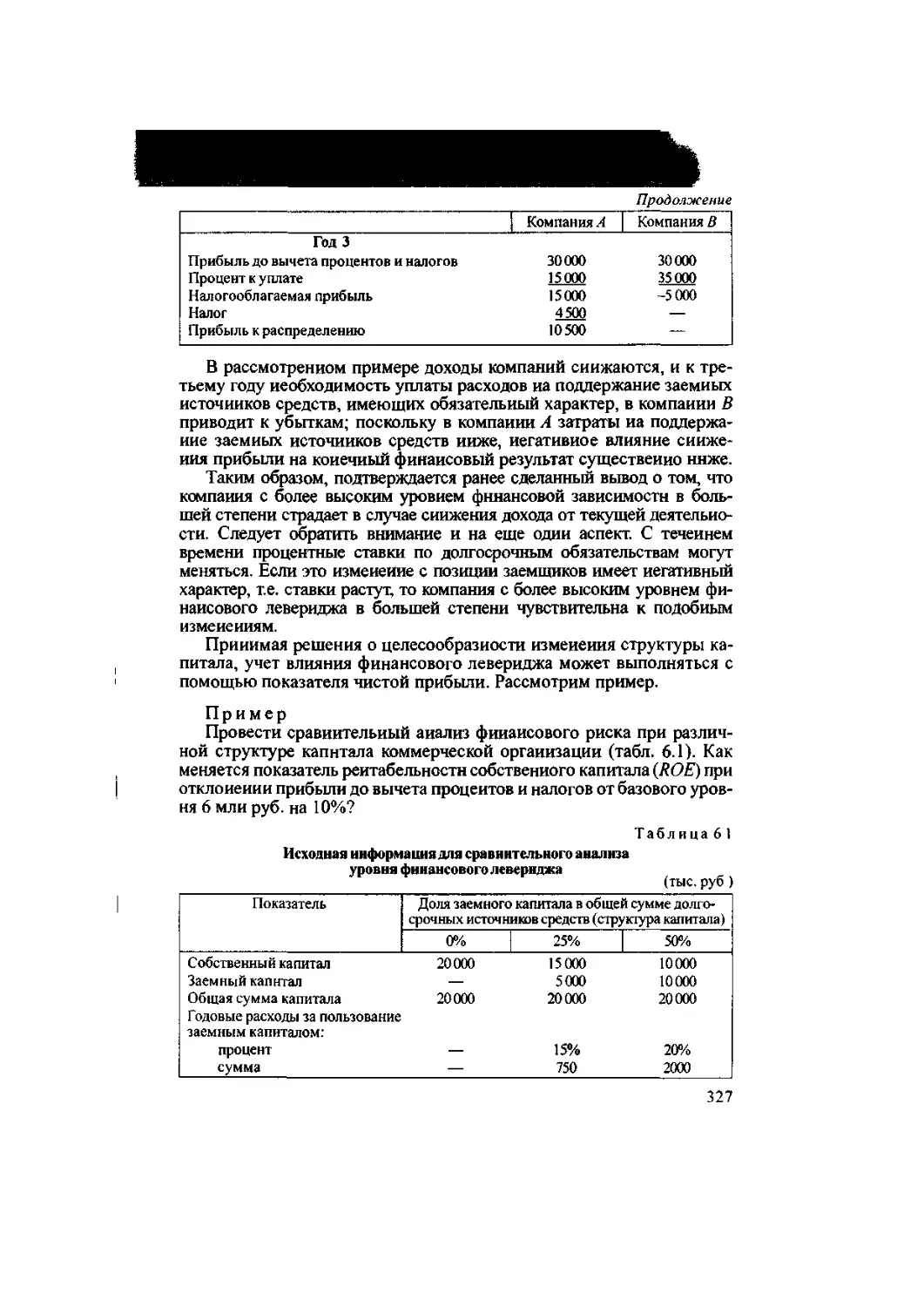

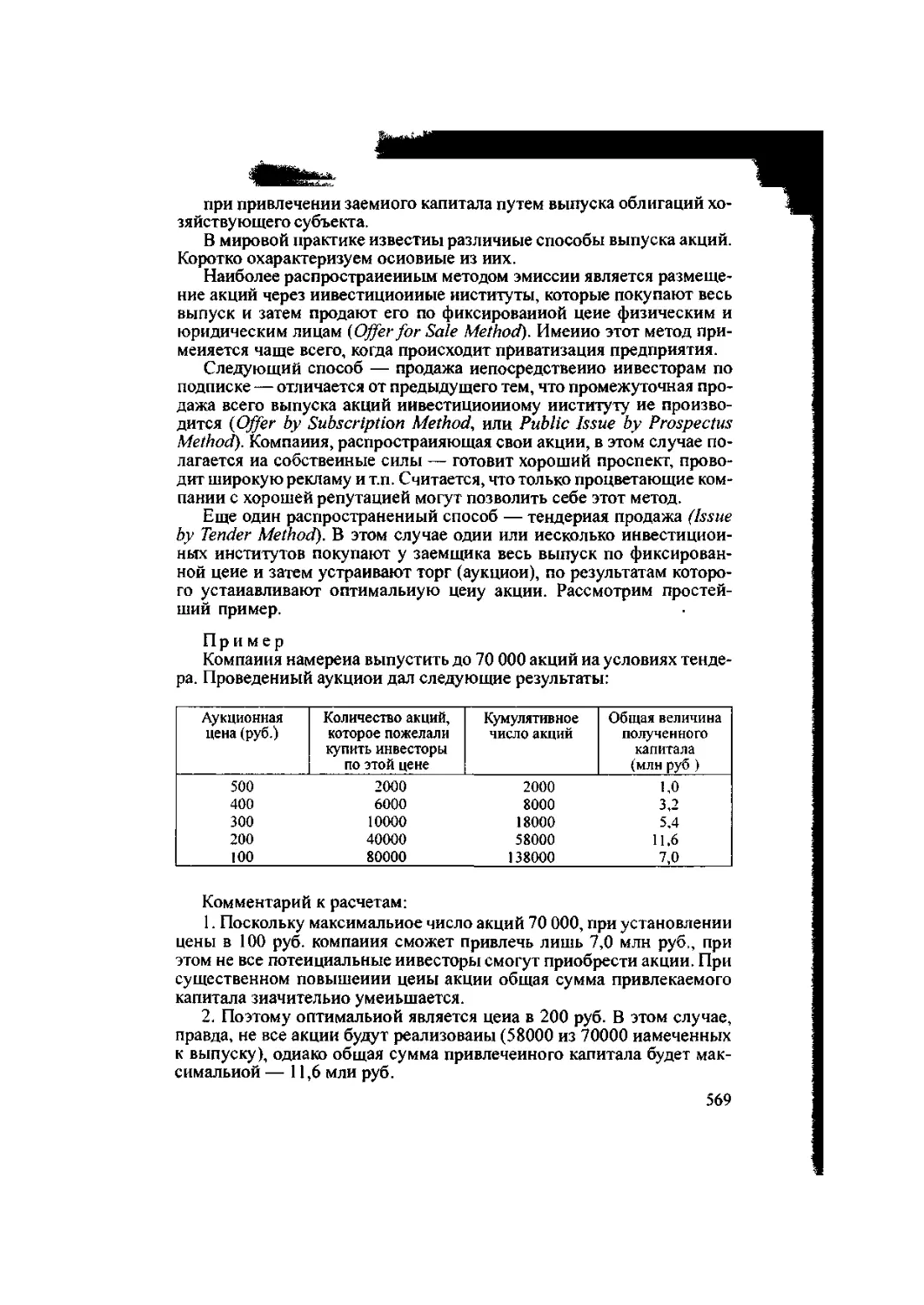

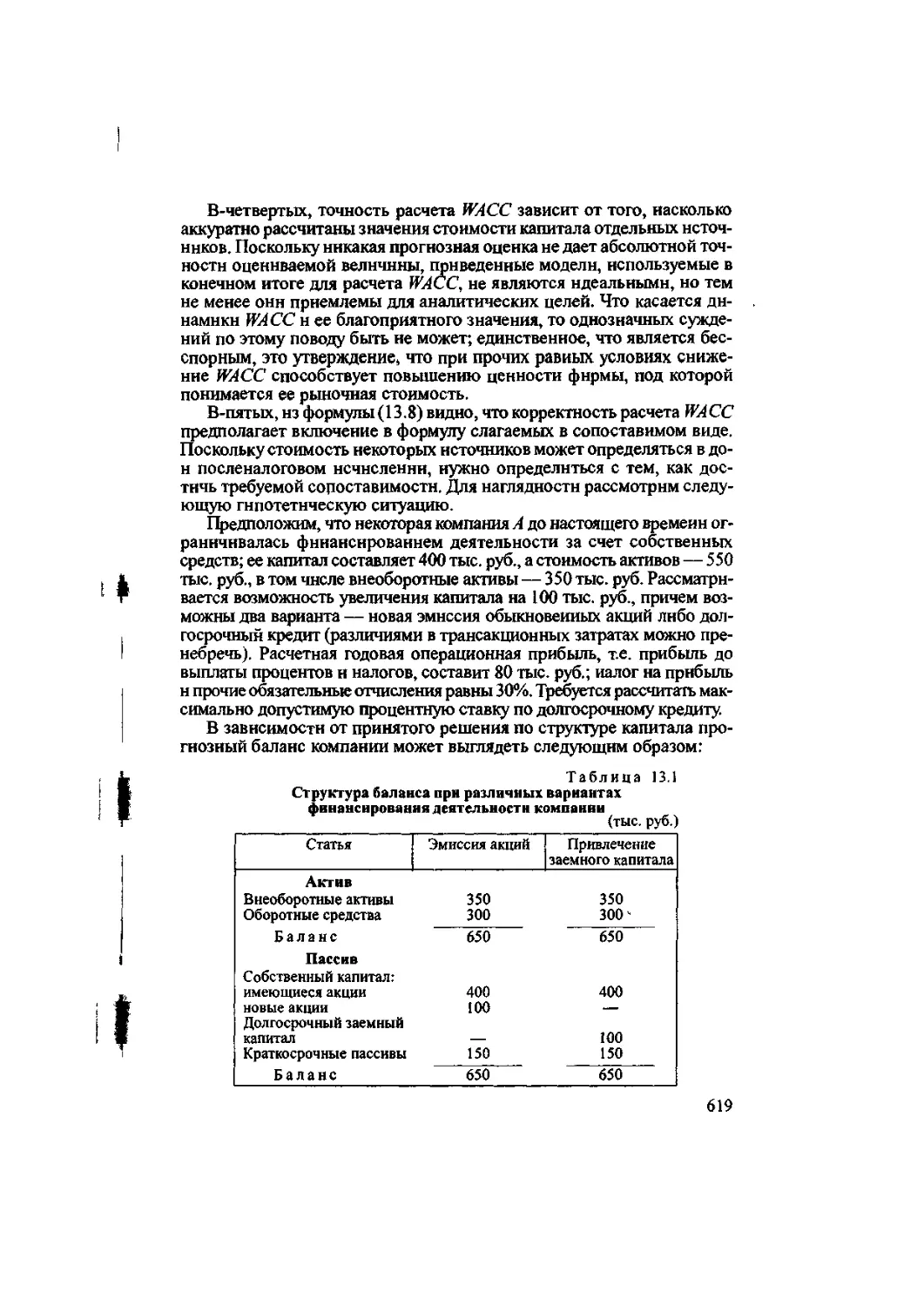

Пример

Предположим, что некая фирма достигла значения показателя

ROI = 30%. Означает ли это, что предоставившуюся возможность раз-

мещения капитала с ROI= 25%, но в гораздо менее рисковое предпри-

ятие следует безоговорочно отвергнуть? Выбор ие так прост, как ка-

жется. В частности, новое инвестирование следует осуществить, если

(а) затраты на поиск источников финансирования меньше, чем 25%;

(б) фирма имеет временно свободный капитал и не может более вы-

годно разместить его в предприятие с той же степенью риска.

Пример

Предположим, что финансовый менеджер компании А делает вы-

бор между двумя альтернативными инвестиционными проектами Р1

иР2:

Ожидаемый доход иа акцию

(руб.)

Проект Год! Год 2 ГодЗ Всего за 3 года

Р1 2,6 1,4 0,5 4,5

Р2 0,8 1,3 2,7 4,8

32

Основываясь на критерии максимизации суммарного дохода на

акцию, следует предпочесть проект Р2. Однако, безупречен лн такой

вывод? Очевидно,, что в этом случае не учтена временная ценность

денег. Если последнее принять во внимание, первый проект может

оказаться более привлекательным, поскольку обеспечивает значи-