Author: Бригхэм Ю. Эрхардт М.

Tags: финансы государственные финансы финансы государственного сектора банковское дело деньги основы экономической теории макроэкономика информационная экономика менеджмент финансовый менеджмент

ISBN: 978-5-94723-537-1

Year: 2009

■

Eugene F. Brigham

University of Florida

Michael C. Ehrhardt

University of Tennessee

FINANCIAL

MANAGEMENT

Theory and Practice

10th edition

SOUTH-WESTERN

*

THOMSON LEARNING

Australia • Canada • Mexico • Singapore • Spain

United Kingdom • United States

Юджин Ф. Бригхэм

Майкл С. Эрхардт

ФИНАНСОВЫЙ

МЕНЕДЖМЕНТ

10-е издание

Москва - Санкт-Петербург - Нижний Новгород - Воронеж

Ростов-на-Дону • Екатеринбург - Самара - Новосибирск

Киев - Харьков • Минск

2009

ББК 65.010.65

УДК 336.64

Б87

Бригхэм Ю., Эрхардт М.

Б87 Финансовый менеджмент. 10-е изд. / Пер. с англ. под ред. к. э. н. Е. А. Дорофеева. —

СПб.: Питер, 2009. — 960 с: ил. — (Серия «Академия финансов»).

ISBN 978-5-94723-537-1

Книга Ю. Бригхэма «Финансовый менеджмент», написанная в соавторстве с М. Эрхардтом,

является, наряду с другими учебниками автора, одним из наиболее популярных учебных пособий по

современному финансовому менеджменту и охватывает огромное количество его вопросов и приложений,

выдержав уже 10 переизданий. Структура книги выстроена так, чтобы дать читателю возможность в

максимальной степени уяснить логику взаимосвязи между управленческими решениями, влияющими на

финансовое состояние предприятия, современной нормативной средой, в которой оно функционирует, и

спектром экономических возможностей, доступных для финансового менеджера в этих условиях. В книге

приводится колоссальное количество контрольных вопросов, примеров и задач по каждой из

рассмотренных тем, а изложение материала приводится на основе примеров американской и мировой бизнес-

практики нового тысячелетия.

Книга рассчитана на широкий круг специалистов по финансовому менеджменту и его

приложениям. Она может служить прекрасным учебным пособием для студентов экономических вузов, желающих

изучить наиболее продвинутые методы управления финансовыми ресурсами, а также слушателей и

преподавателей программ МВА финансового-управленческого профиля.

ББК 65.010.65

УДК 336.64

Права на издание получены по соглашению с Thomson Learning

Все права защищены. Никакая часть данной книги не может быть воспроизведена в какой бы то ни было

форме без письменного разрешения владельцев авторских прав.

© Thomson Learning, Inc.

ISBN 0-03-033561-2 (англ.) © Перевод на русский язык ООО «Питер Пресс», 2009

ISBN 978-5-94723-537-1 © Издание на русском языке, оформление ООО «Питер Пресс», 2009

СОДЕРЖАНИЕ

Предисловие к русскому изданию 21

Глава 1. ЗАДАЧИ ФИНАНСОВОГО МЕНЕДЖМЕНТА 25

Карьера в финансах 26

Финансовые рынки и институты 27

Портфельные инвестиции 27

Корпоративный финансовый менеджмент 28

Формы организации частных компаний 29

Единоличное владение 29

Товарищество 29

Корпорация 30

Гибридные формы организации предприятий 32

Финансовая служба в организационной структуре фирмы 34

Цели корпорации 35

Увеличение стоимости акций и благосостояние общества в целом 35

Действия менеджеров, направленные

на максимальное увеличение благосостояния акционеров 37

Стоит ли пытаться наращивать прибыль на акцию? 40

Финансовый менеджмент в третьем тысячелетии 41

Глобализация бизнеса 41

Компания Coca-Cola на гребне волны глобальной экономики 42

Информационные технологии 43

Этика и социальная ответственность бизнеса 44

Этика бизнеса 44

Социальная ответственность 45

Агентские отношения 47

Первый тип агентского конфликта: акционеры против менеджеров 47

Не бывают ли в последнее время зарплаты

менеджеров высшего звена слишком завышенными? 51

Второй тип агентского конфликта: акционеры против кредиторов 54

Структура данного издания 55

Резюме главы 57

Вопросы 58

Мини-кейс 60

Ссылки на литературу по материалу главы 61

Глава 2. ФИНАНСОВАЯ ОТЧЕТНОСТЬ, ДЕНЕЖНЫЕ ПОТОКИ И НАЛОГИ ... 63

Краткая история бухгалтерских и финансовых отчетов 64

Финансовые отчеты 66

Баланс 67

Отчет о прибылях и убытках 70

Содержание

I Отчет о нераспределенной прибыли 73

Чистый денежный поток 73

Финансовый анализ в Интернете 74

Отчет о денежных потоках 76

Обработка данных бухгалтерского учета

для целей принятия управленческих решений 79

Операционные активы и операционный капитал 79

Чистая операционная прибыль после налогообложения 82

Свободный денежный поток 82

Вычисление свободного денежного потока 83

Использование свободного денежного потока 84

Свободный денежный поток и стоимость корпорации 84

Оценка свободного денежного потока, чистой прибыли от операций

после налогообложения и операционного капитала 85

Рыночная добавленная стоимость и экономическая добавленная

стоимость 86

Рыночная добавленная стоимость 86

Экономическая добавленная стоимость 88

Федеральная система налогообложения личных

и корпоративных доходов 91

^ Индивидуальный подоходный налог 92

ч^ Корпоративные налоги на прибыль 95

^ Налогообложение малого бизнеса:

корпорации типа S 100

^ Амортизация 101

О Резюме 101

О Вопросы 104

Задачи для самостоятельного решения 105

Задачи 106

Мини-кейс 113

Ссылки и практические кейсы по материалу главы 117

Глава 3. АНАЛИЗ ФИНАНСОВОЙ ОТЧЕТНОСТИ 118

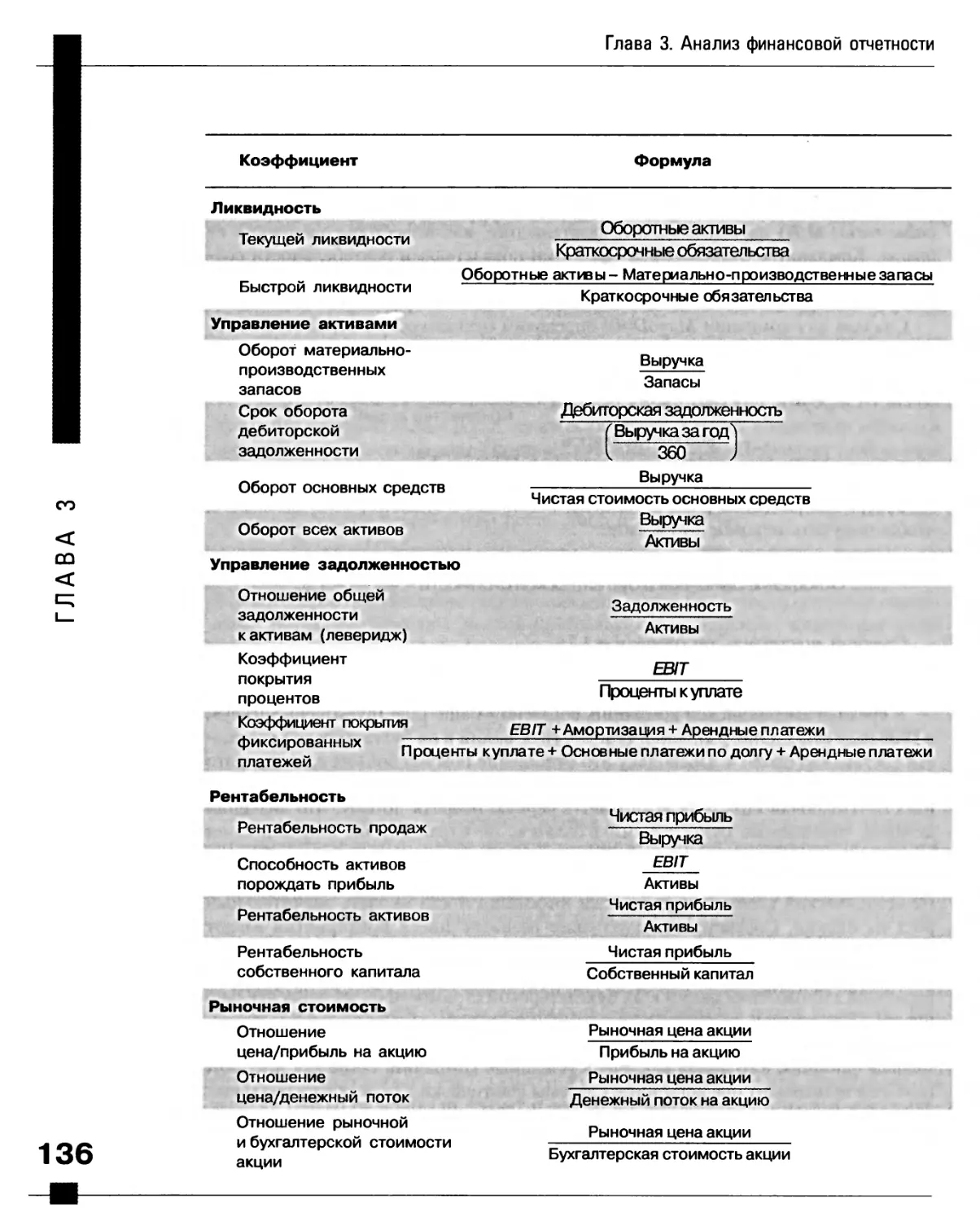

Анализ финансовых коэффициентов 119

Коэффициенты ликвидности 120

Коэффициент текущей ликвидности 120

Коэффициент быстрой ликвидности 121

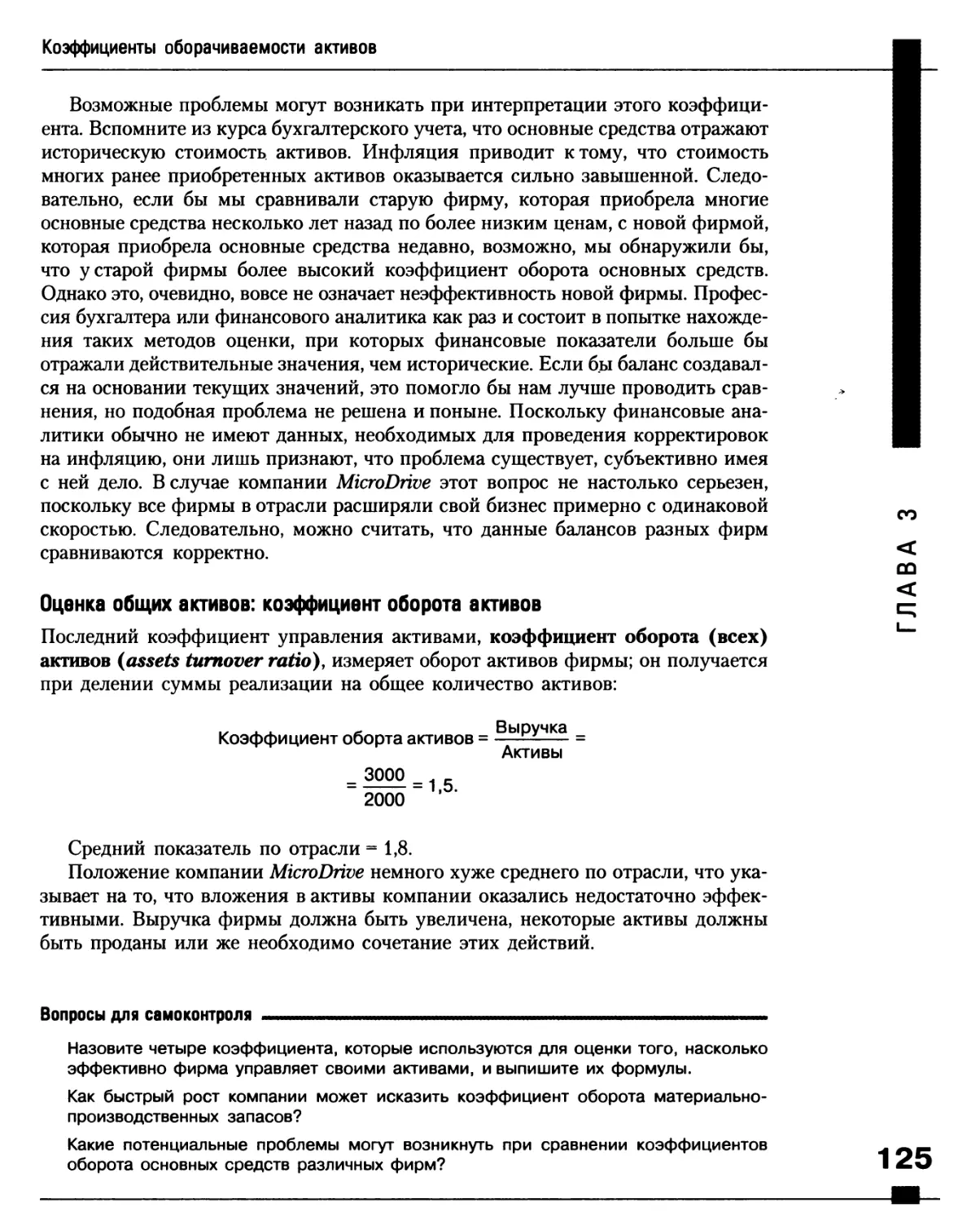

Коэффициенты оборачиваемости активов 122

Оценка материально-производственных запасов:

коэффициент оборота запасов 122

Оценка дебиторской задолженности:

срок оборота задолженности в днях 123

Оценка основных средств: коэффициент оборота основных средств 124

Оценка общих активов: коэффициент оборота активов 125

Коэффициенты управления задолженностью 126

Как финансируется фирма:

отношение общей задолженности к общим активам 128

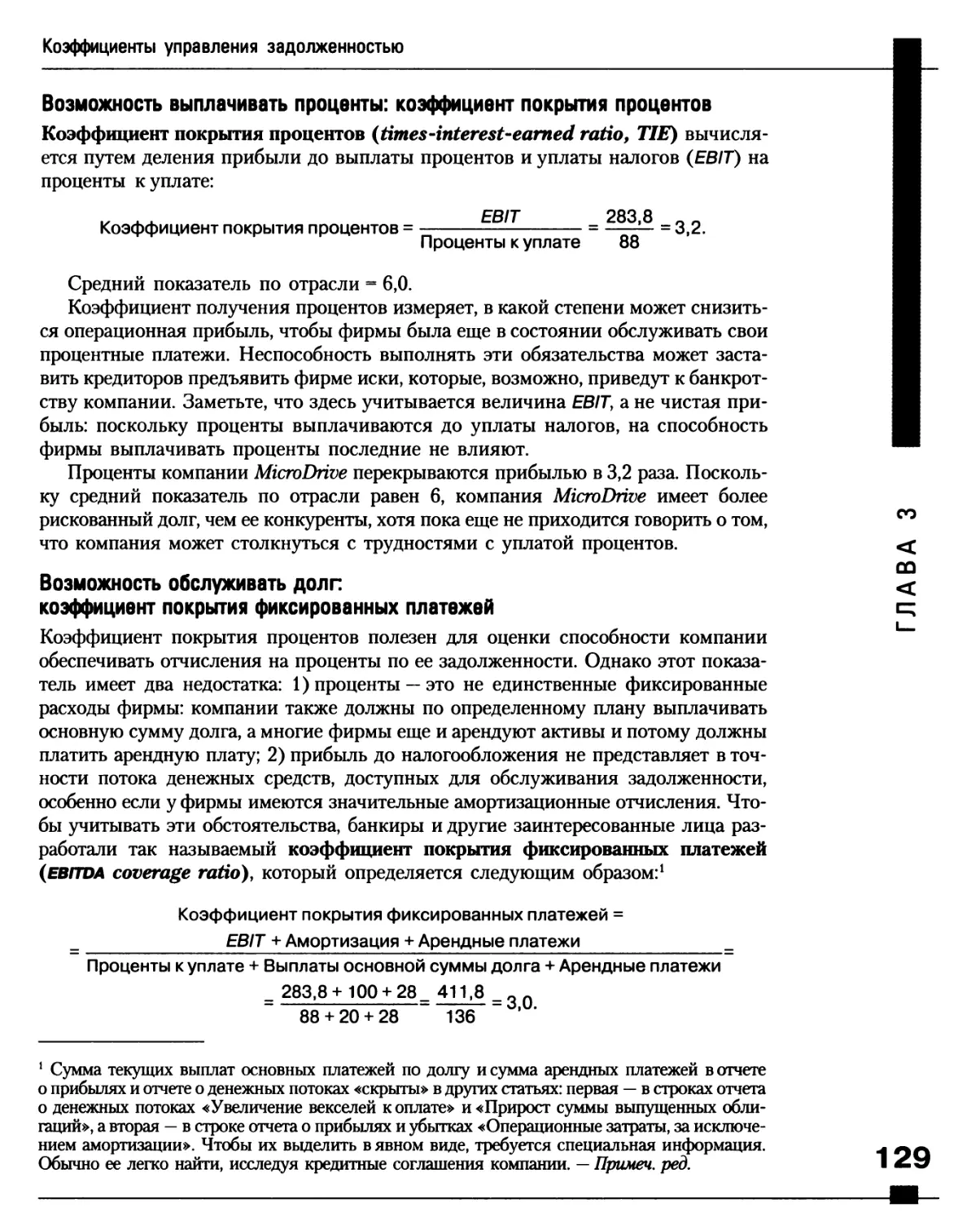

6 Возможность выплачивать проценты:

коэффициент покрытия процентов 129

Содержание

Возможность обслуживать долг:

коэффициент покрытия фиксированных платежей 129

Коэффициенты рентабельности 130

Рентабельность продаж 131

Различия в правилах бухгалтерского учета разных стран —

причина трудностей в работе аналитиков 131

Способность активов порождать прибыль 132

Рентабельность активов 132

Рентабельность собственного капитала 133

Коэффициенты рыночной стоимости 133

Отношение цена/прибыль (Р/Е) 134

Отношение цена/денежный поток на акцию 134

Отношение рыночная/бухгалтерская стоимость акций 135

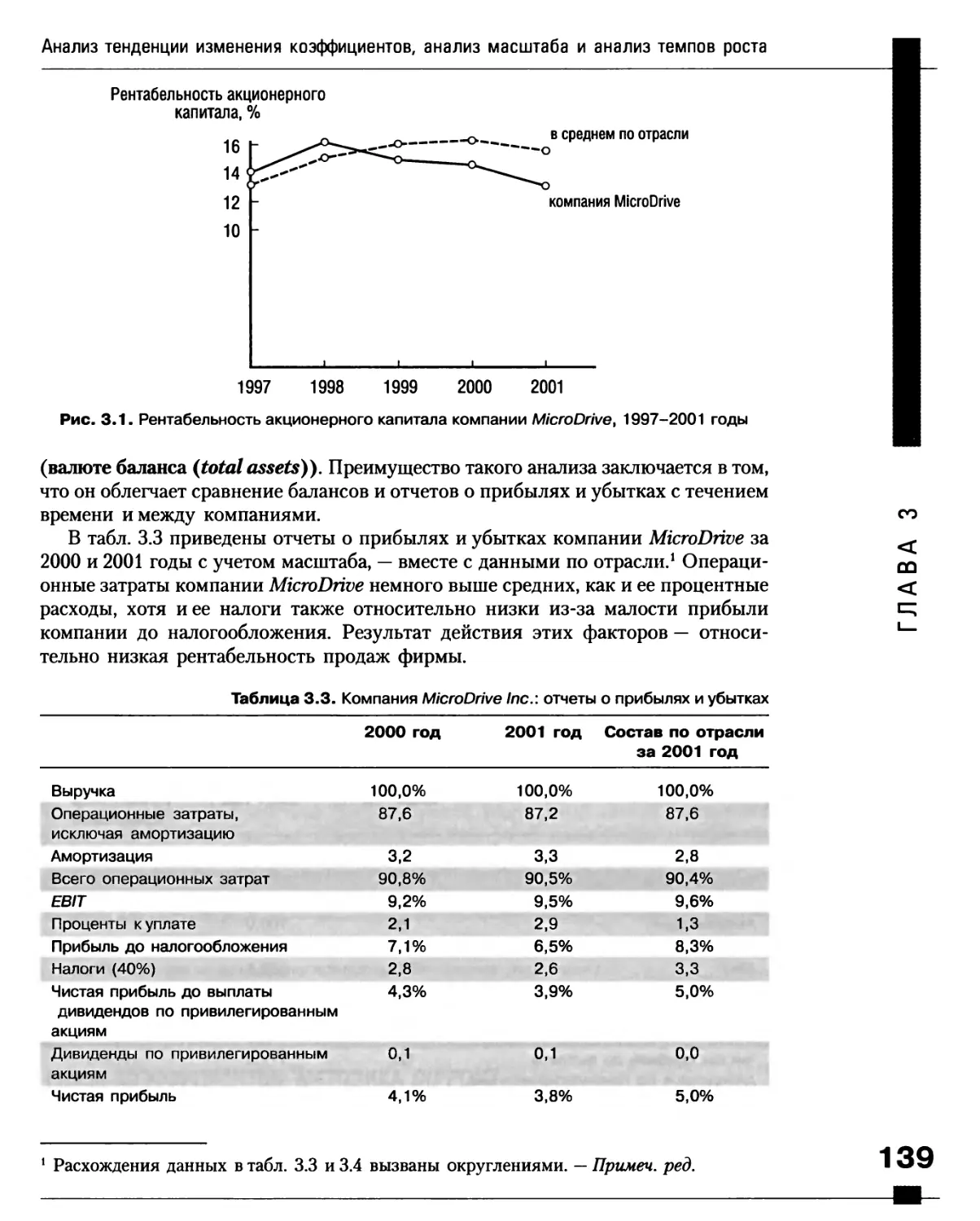

Анализ тенденции изменения коэффициентов, анализ масштаба

и анализ темпов роста 138

Связь коэффициентов: методика Du Pont 141

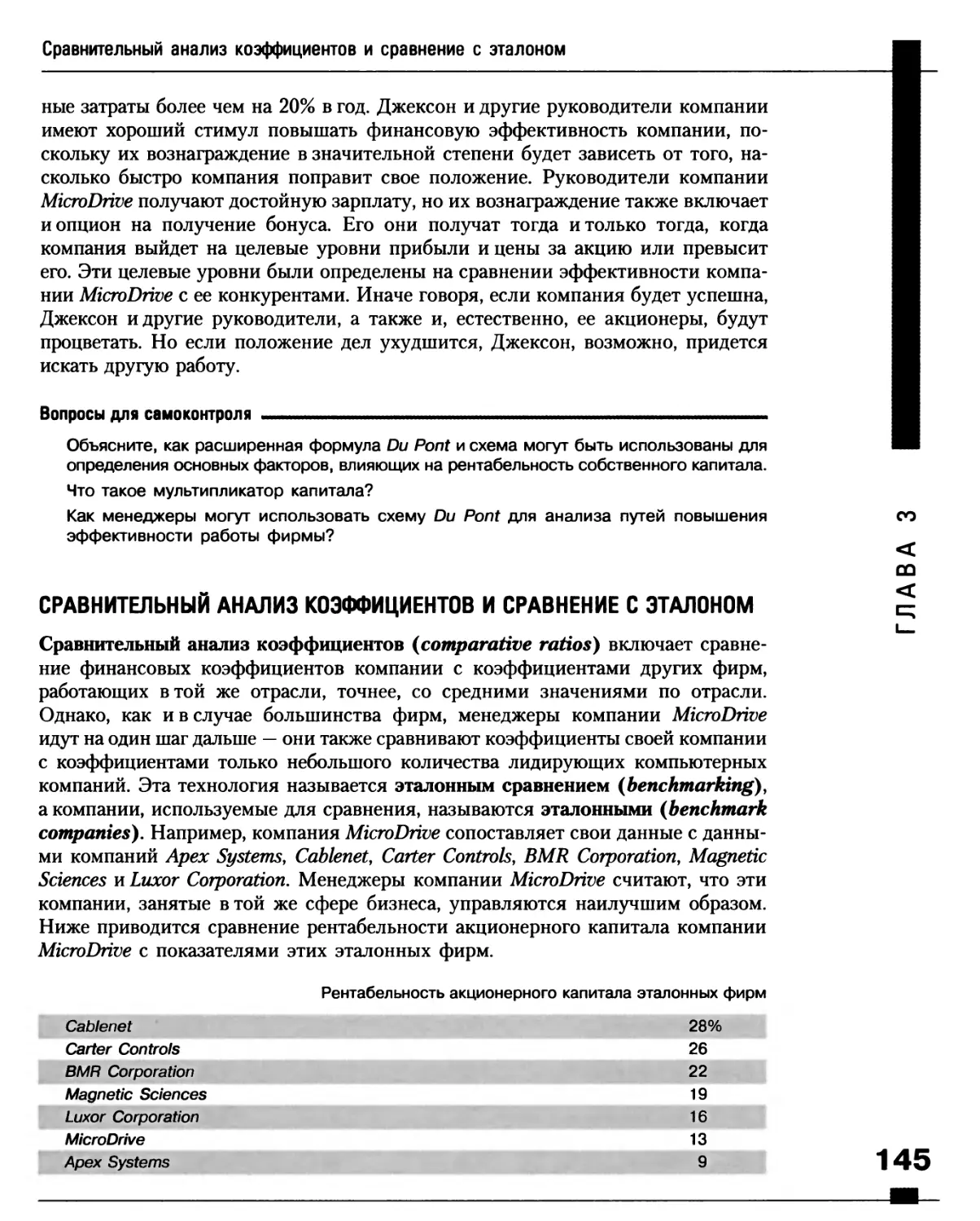

Сравнительный анализ коэффициентов и сравнение с эталоном 145

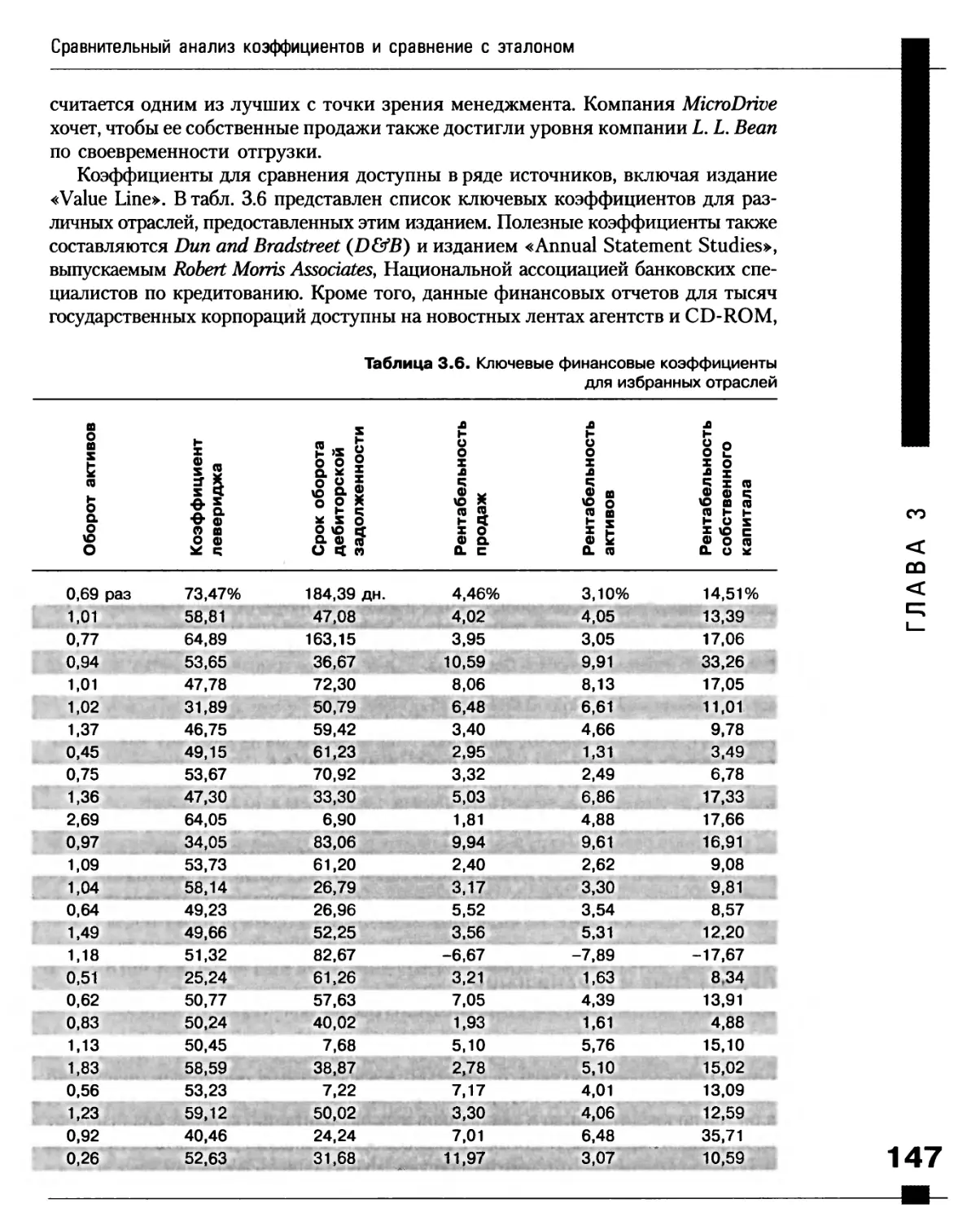

Анализ коэффициентов в эпоху Интернета 148

Применение и ограничения анализа финансовых коэффициентов 148

Дополнительные замечания о рентабельности собственного капитала 151 ^

Что же на самом деле скрывается за цифрами 152 т

Резюме 153 ^

Вопросы 155 ^

Задачи для самостоятельного решения 157 О-

Задачи 158 Ш

Мини-кейс 165 ^

Ссылки и практические кейсы по материалу главы 169 О

О

Глава 4. ФИНАНСОВОЕ ПЛАНИРОВАНИЕ И ПРОГНОЗИРОВАНИЕ

ДАННЫХ ФИНАНСОВОЙ ОТЧЕТНОСТИ 170

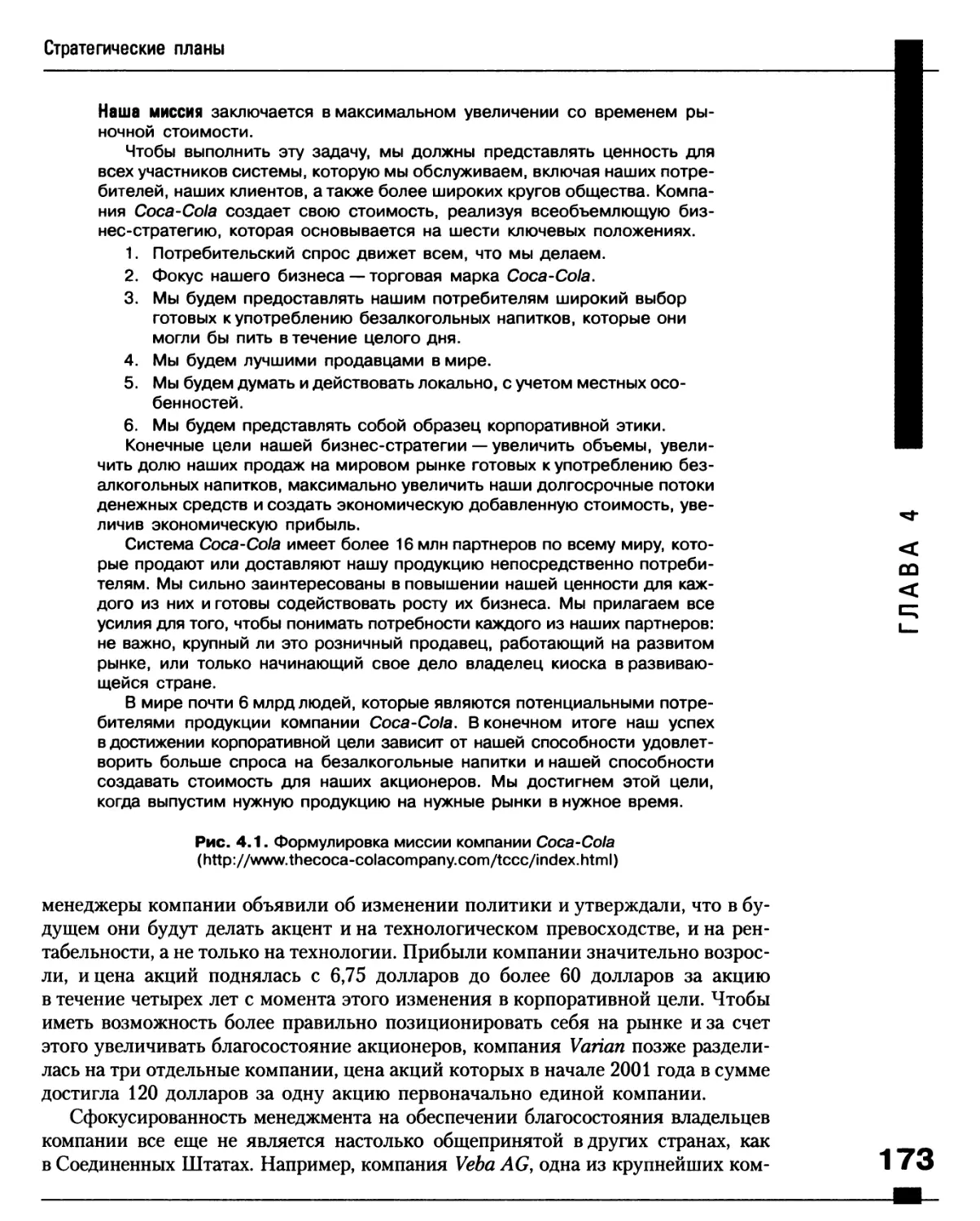

Стратегические планы 172

Корпоративная цель 172

Сфера деятельности компании 174

Целевые показатели бизнеса 174

Корпоративная стратегия 175

Оперативные планы 175

Финансовый план 176

Финансовое планирование в новом тысячелетии 177

Компьютерные модели финансового планирования 179

Прогноз продаж 179

Прогнозирование финансовой отчетности:

метод отношения к выручке 182

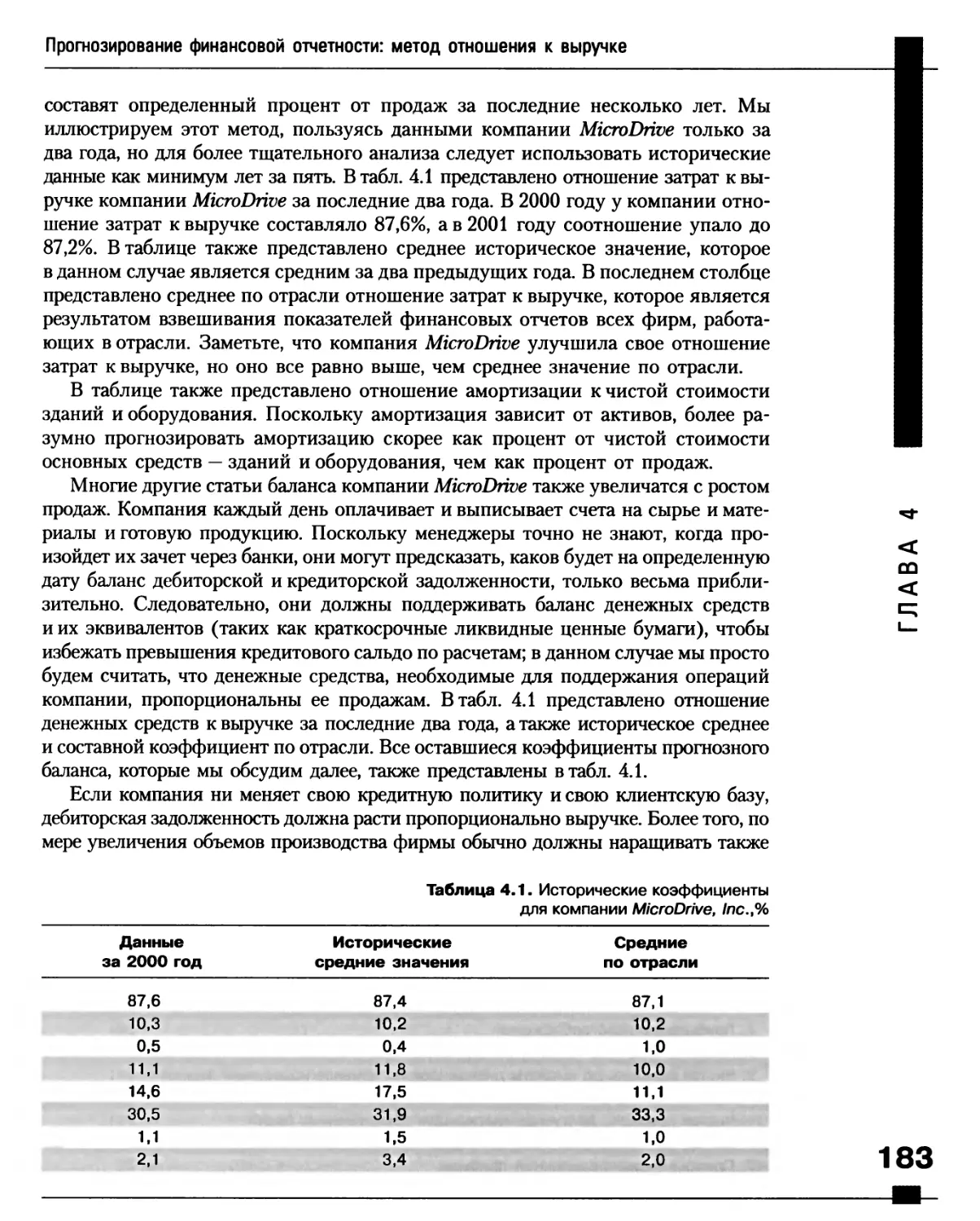

Шаг 1. Анализ исторических коэффициентов 182

Шаг 2. Прогнозирование отчета о прибылях и убытках 185

Шаг 3. Прогнозирование баланса 187

Шаг 4. Создание необходимых дополнительных фондов 190

Шаг 5. Обратные связи финансирования 191

Анализ показателей прогноза баланса и отчета о прибылях и убытках 194

Формула необходимых дополнительных фондов 199 ■

Содержание

I Факторы, влияющие на потребности во внешнем финансировании 201

Отношение между ростом выручки и требованиями к финансированию .. 201

Прогнозирование финансовых потребностей

при непостоянстве финансовых показателей компании 204

Эффект масштаба 204

Скачкообразное наращивание основных средств 205

Избыточные активы, возникающие в результате ошибок

прогнозирования 206

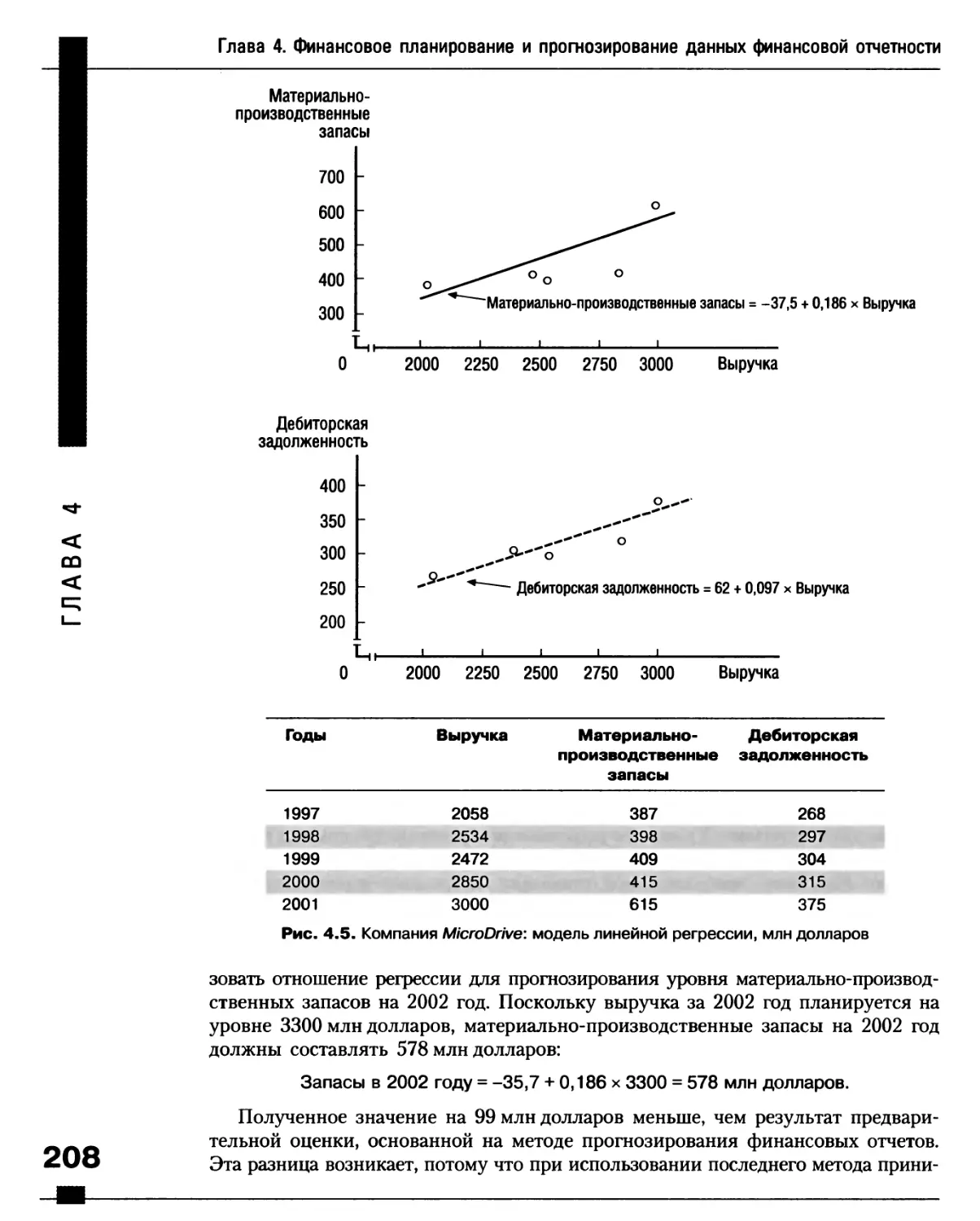

Другие технологии прогнозирования финансовых отчетов 207

Линейная регрессия 207

Корректировка незагруженных производственных мощностей 209

Резюме 210

Вопросы 211

Задачи для самостоятельного решения 213

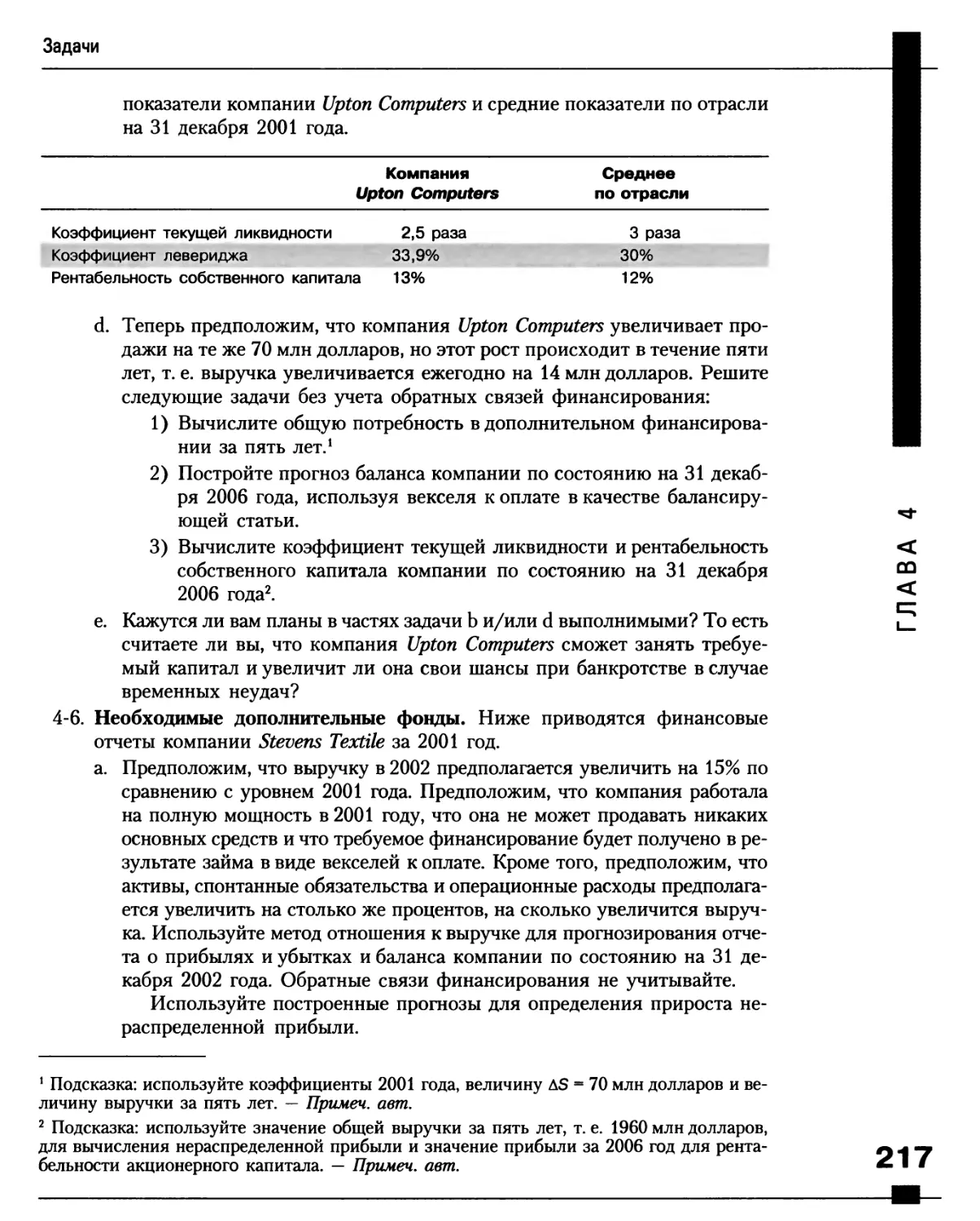

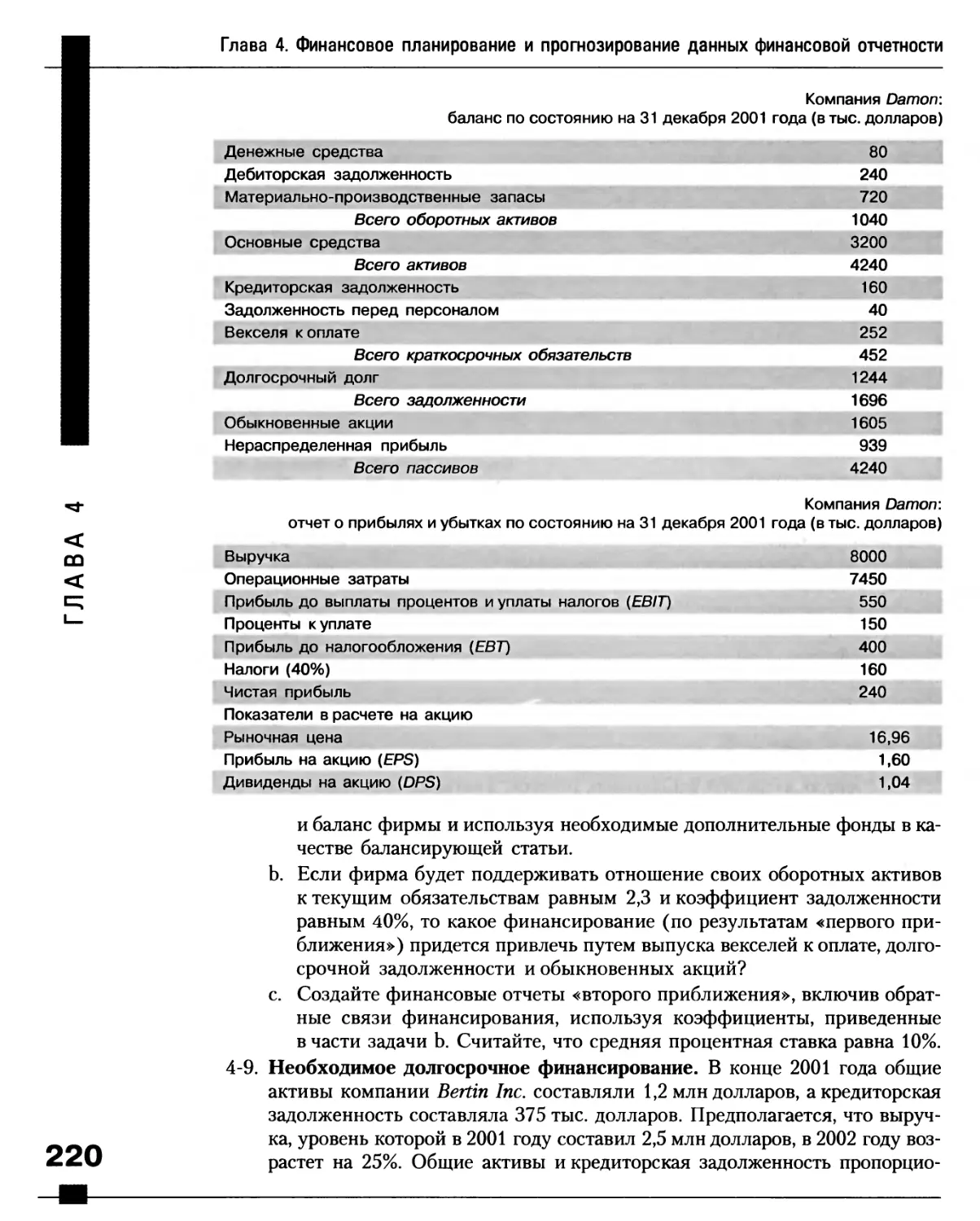

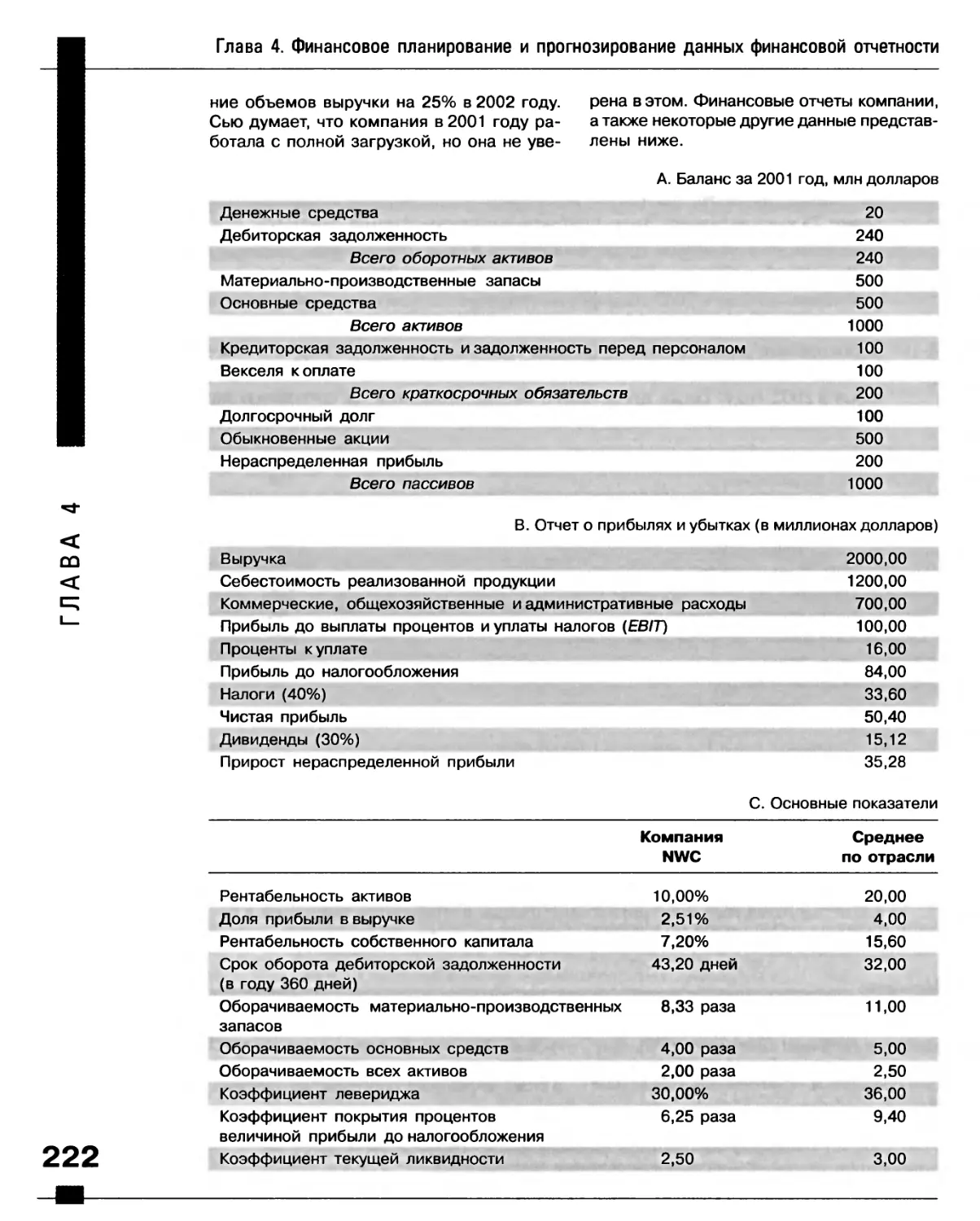

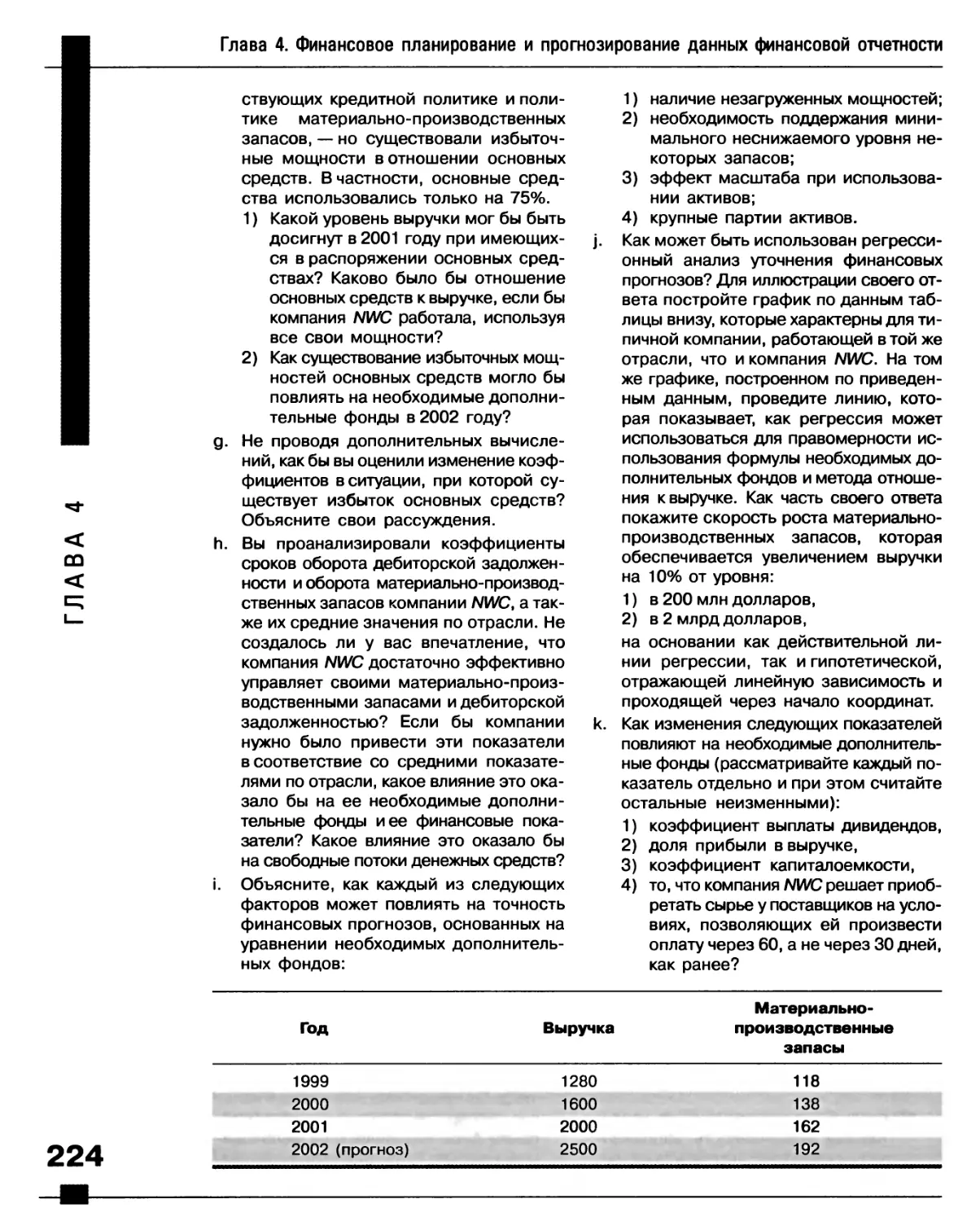

Задачи 215

Мини-кейс 221

Ссылки и практические кейсы по материалу главы 225

Глава 5. ФИНАНСОВАЯ СРЕДА: РЫНКИ, УЧРЕЖДЕНИЯ

ш И ПРОЦЕНТНЫЕ СТАВКИ 226

^ Финансовые рынки 227

^ Типы финансовых рынков 228

^ Тенденции последнего времени 233

7s Финансовые институты 235

Онлайновые системы торговли 242

[j Фондовая биржа 242

О Организованные фондовые биржи 243

О Внебиржевые рынки и система NASDAQ 243

Стоимость финансовых ресурсов (денег) 245

Уровни процентных ставок 247

Факторы, определяющие процентные ставки 251

Реальная безрисковая процентная ставка к* 252

Номинальная безрисковая процентная ставка к^ 252

Премия за инфляцию 253

Премия за риск неуплаты (DRP) 254

Премия за ликвидность (LP) 254

Премия за срок до погашения (MRP) 255

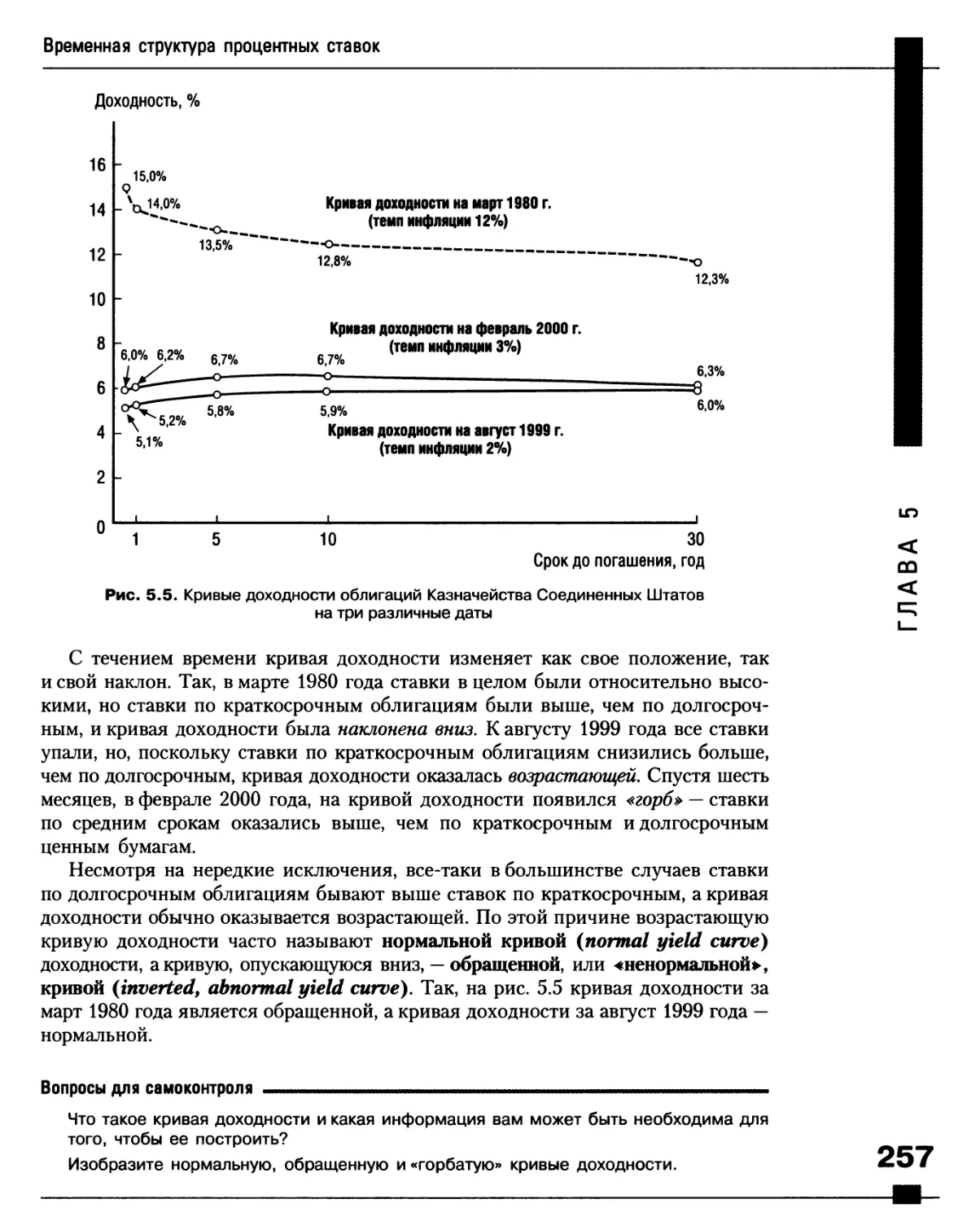

Временная структура процентных ставок 256

Что определяет форму кривой доходности? 258

Использование кривой доходности для оценки будущих процентных ставок 261

Учет страновых рисков 263

Другие факторы, влияющие на уровень процентных ставок 264

Политика Федеральной резервной системы 264

Дефицит и профицит бюджета 265

Внешнеэкономические факторы 265

Процентные ставки и решения в бизнесе 266

Резюме 268

8 Вопросы 270

Задача для самостоятельного решения 271

Содержание

<

Q_

Задачи 272

Мини-кейс 274

Ссылки на литературу по материалу главы 276

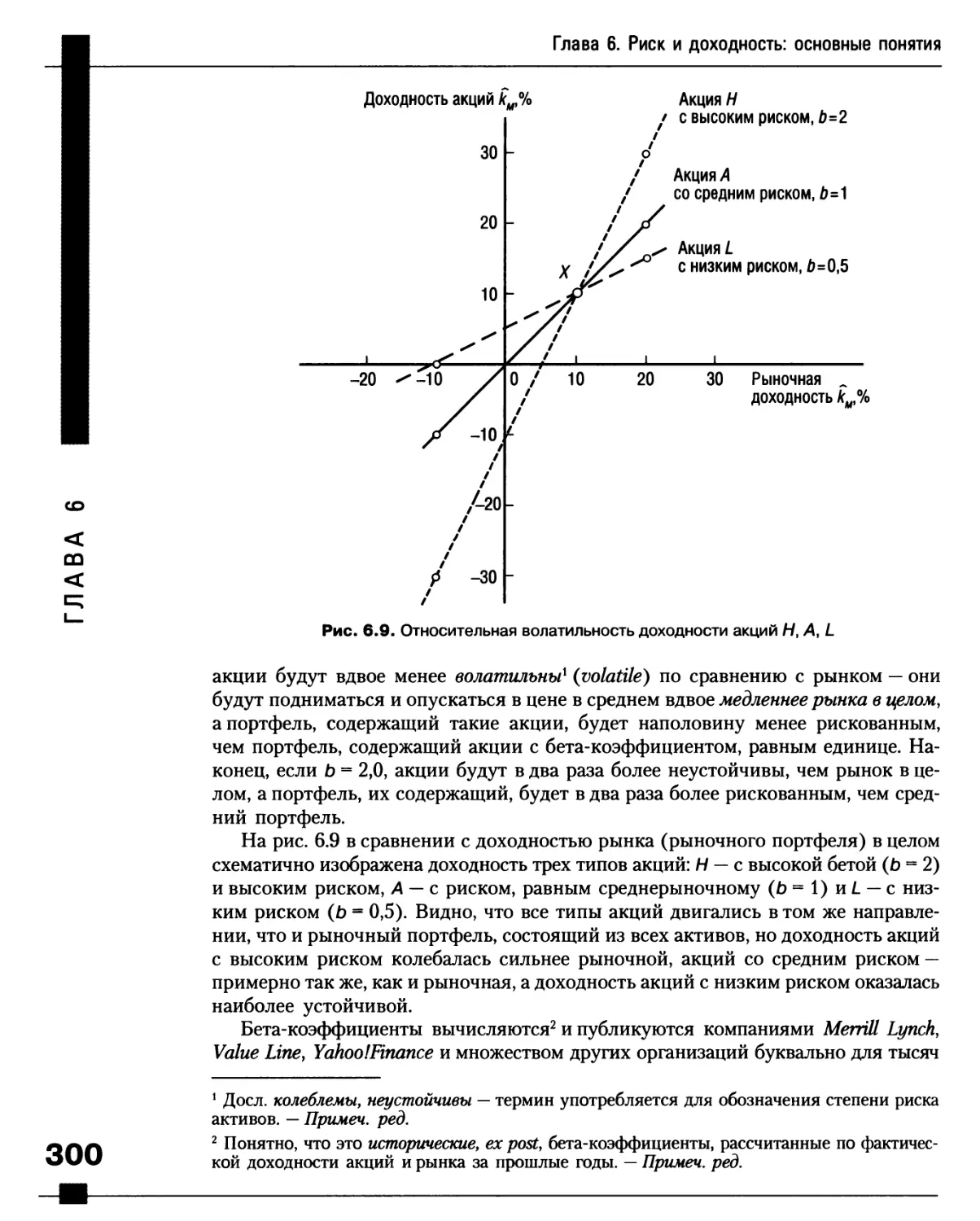

Глава 6. РИСК И ДОХОДНОСТЬ: ОСНОВНЫЕ ПОНЯТИЯ 277

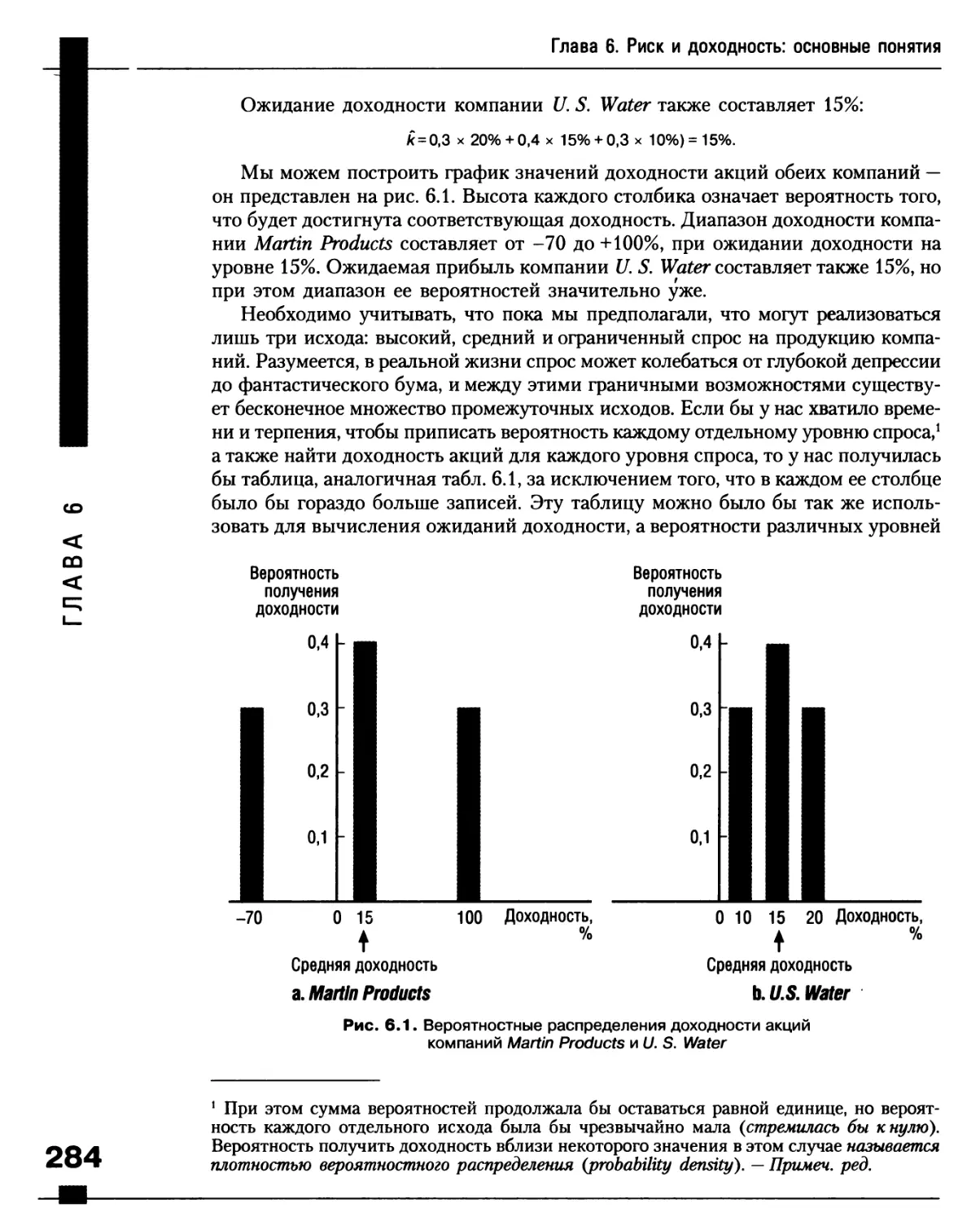

Доходность инвестиций 279

Автономный риск 280

Вероятностные распределения 281

Ожидаемый уровень доходности 283

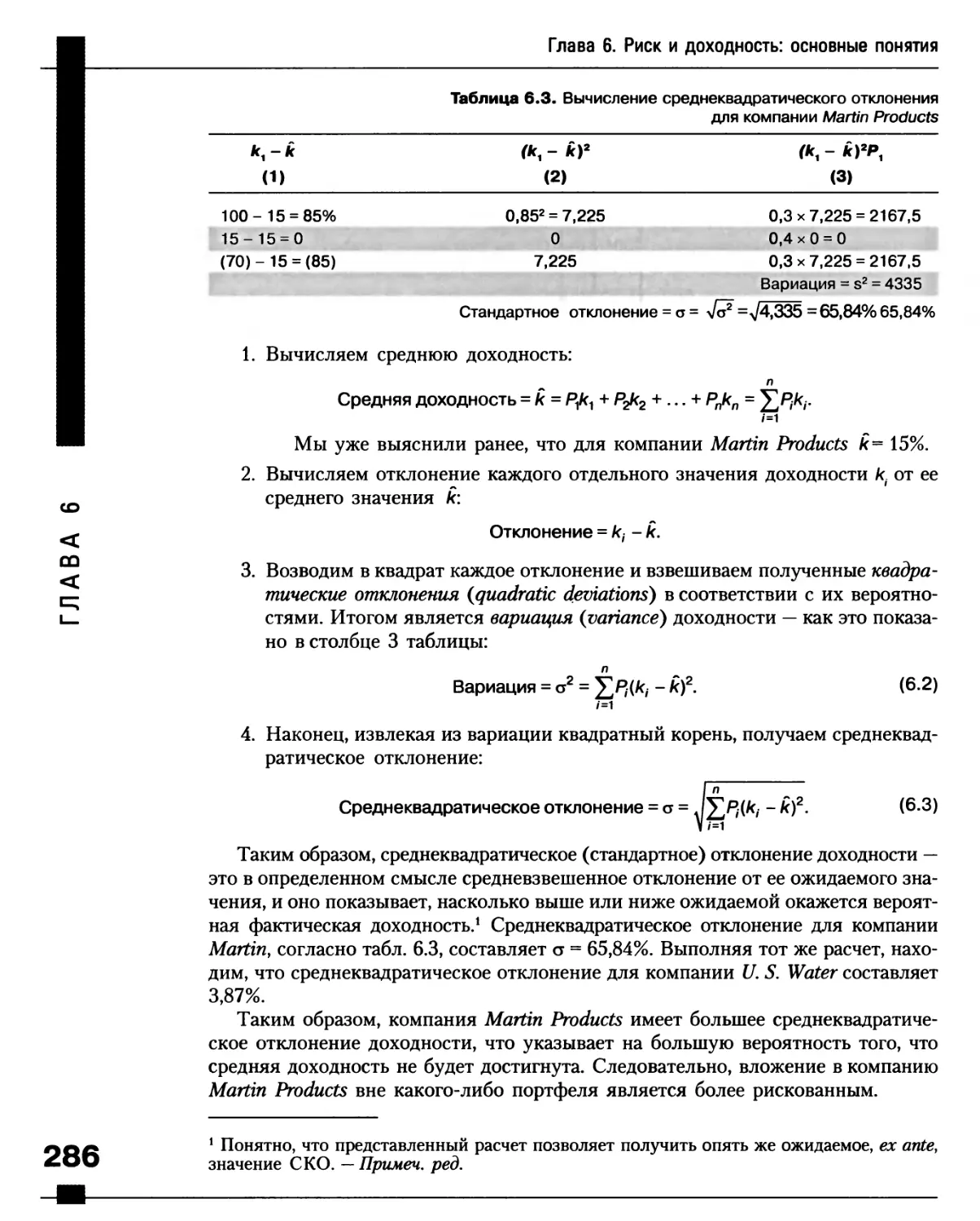

Измерение автономного риска: среднеквадратическое отклонение 285

Использование исторических данных для измерения риска 287

Измерение автономного риска: коэффициент вариации 288

Несклонность к риску и доходность, требуемая инвесторами 289

Выбор между риском и доходностью 290

Портфельный риск 291

Доходность портфеля ценных бумаг 292

Риск портфеля ценных бумаг 293

Сравнение диверсифицируемого и рыночного риска 296

Понятие бета-коэффициента 299

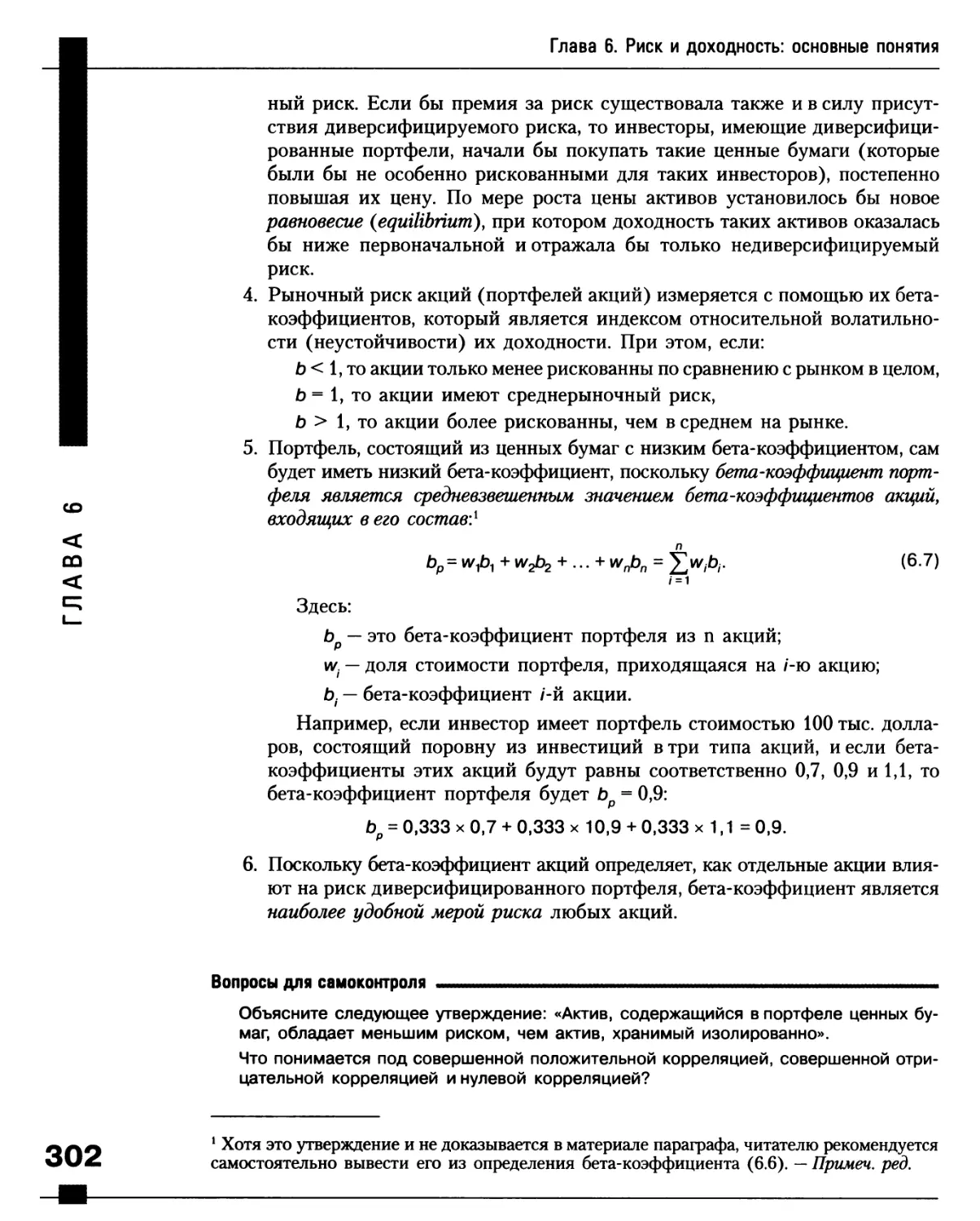

Вычисление бета-коэффициентов 303

Соотношение между доходностью и риском 308

Влияние инфляции 311

Изменение степени несклонности к риску 312

Изменения бета-коэффициентов акций 312

Сравнение физических и финансовых активов 313

Спорные моменты, связанные с использованием бета-коэффициентов d

и модели ценообразования капитальных активов (САРМ) 314 О

Рыночный риск и колебания доходов, приносимых активами 315 О

Резюме 316

Вопросы 318

Задачи для самостоятельного решения 319

Задачи 321

Мини-кейс 324

Ссылки на литературу по материалу главы 327

Глава 7. РИСК И ДОХОДНОСТЬ:

ТЕОРИЯ ПОРТФЕЛЯ И МОДЕЛИ ОЦЕНКИ АКТИВОВ 328

Измерение риска портфеля ценных бумаг 328

Ковариация и коэффициент корреляции 329

Случай с двумя активами 332

Эффективные портфели ценных бумаг 332

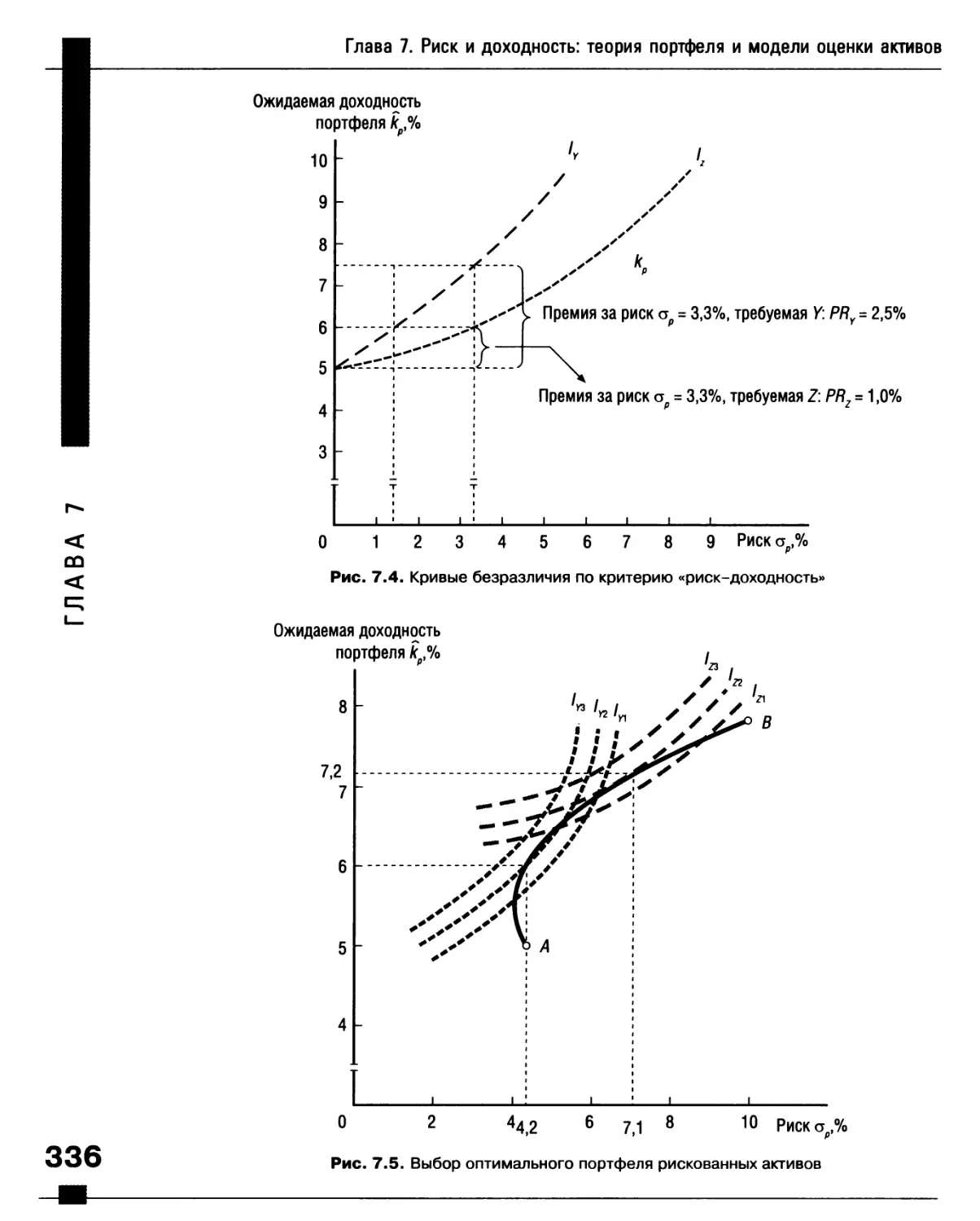

Выбор оптимального портфеля ценных бумаг 334

Эффективная граница 335

Кривые безразличия по критерию «риск-доходность» 335

Модель ценообразования капитальных активов 337

Основные предположения модели САРМ 337

Линия рынка капитала и линия рынка ценных бумаг 338

Сравнение рыночной модели и модели ценообразования л

капитальных активов 341 У

Содержание

I Некоторые специальные вопросы, связанные с расчетом

бета-коэффициентов 342

Эмпирическая проверка модели ценообразования капитальных активов 343

Проверка устойчивости бета-коэффициентов 344

Проверка модели ценообразования капитальных активов,

основанная на наклоне линии рынка ценных бумаг 344

Современное состояние теории САРМ 346

Альтернативная теория доходности и риска:

бихевиористская концепция финансов 347

Резюме 348

Вопросы 349

Задача для самостоятельного решения 349

Задачи 350

Мини-кейс 351

Ссылки на литературу по материалу главы 351

Глава 8. ВРЕМЕННАЯ СТОИМОСТЬ ДЕНЕГ 353

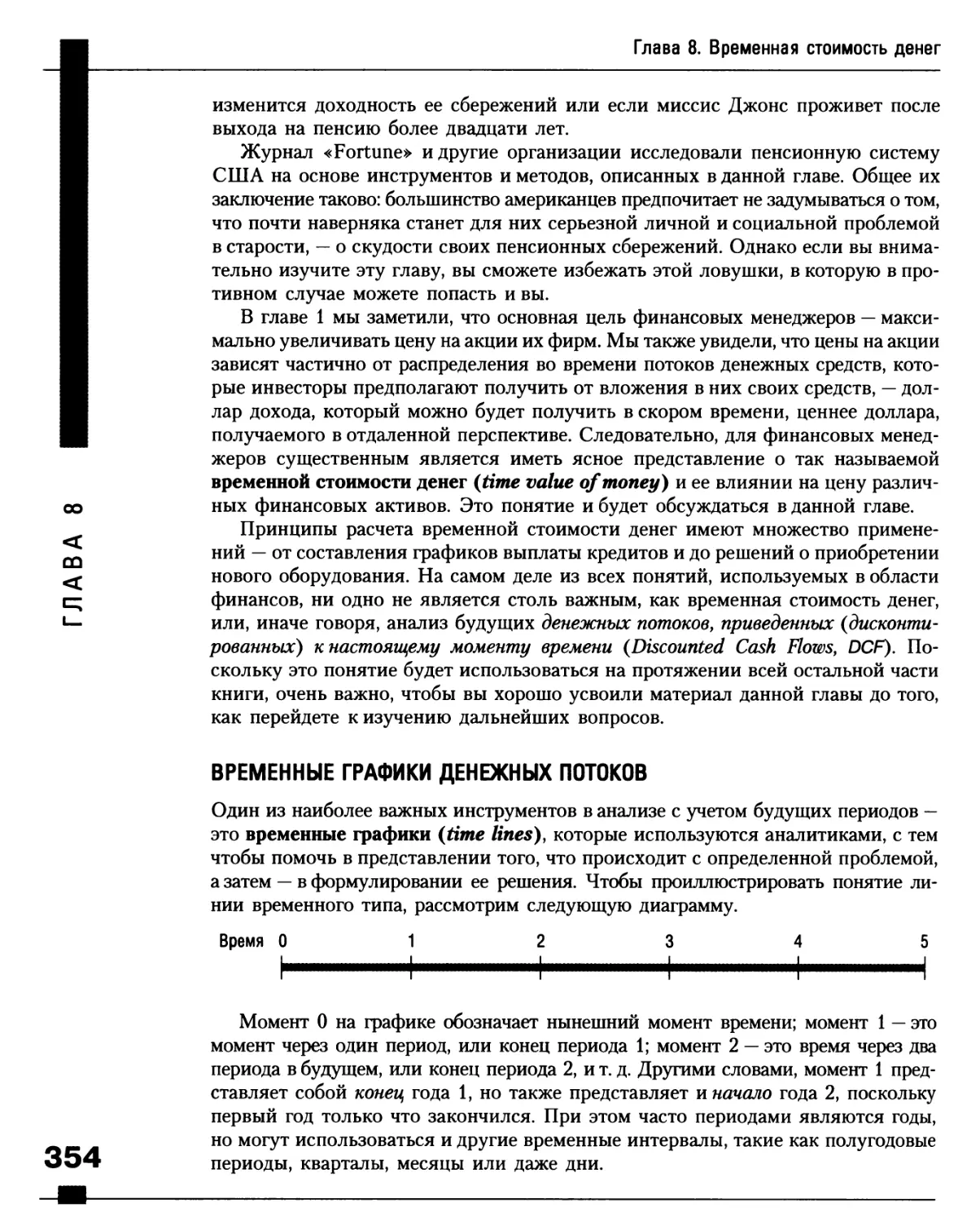

Временные графики денежных потоков 354

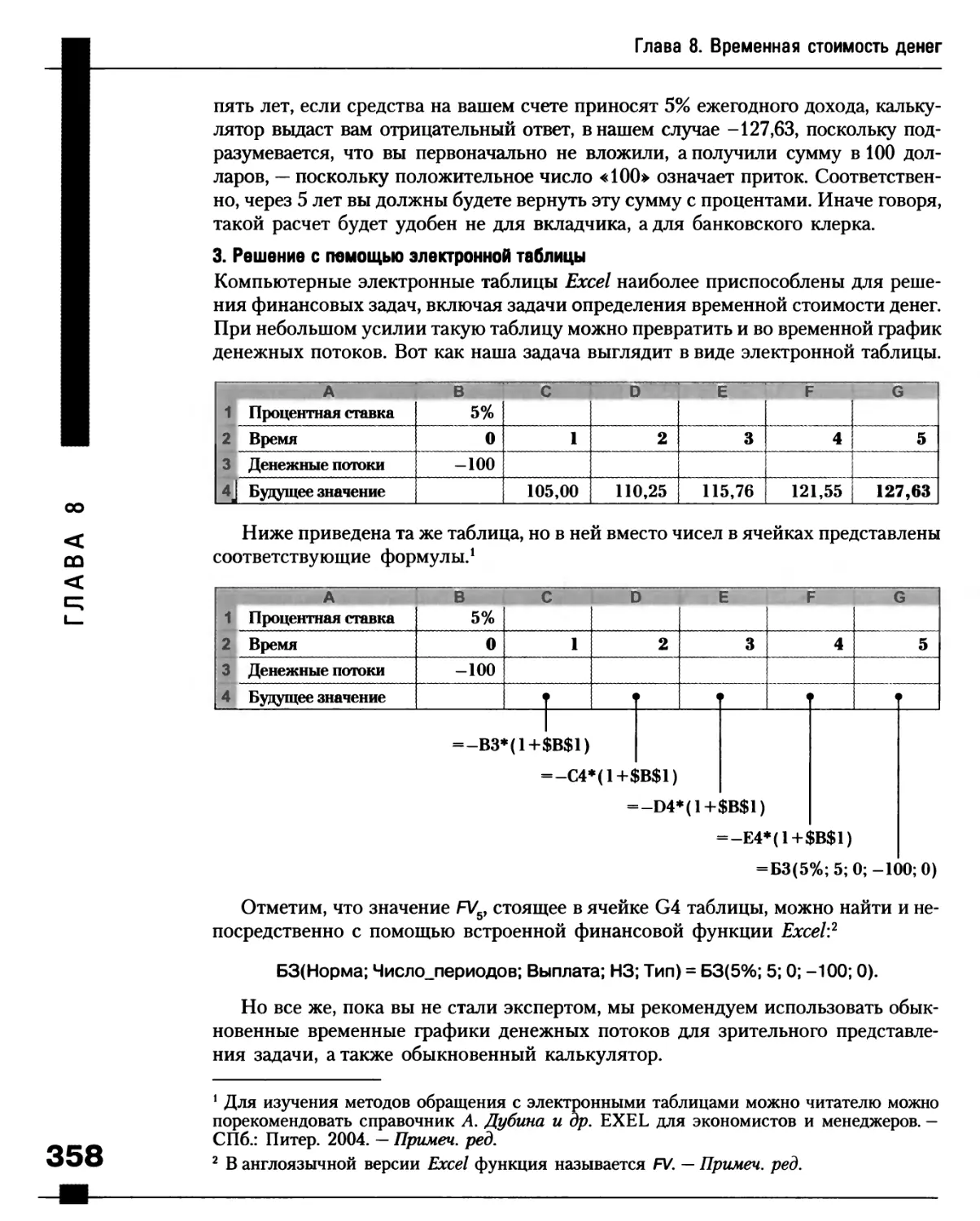

Будущая стоимость 355

ш Сравнение трех процедур 359

^ Графическое представление процесса наращения сложного процента 360

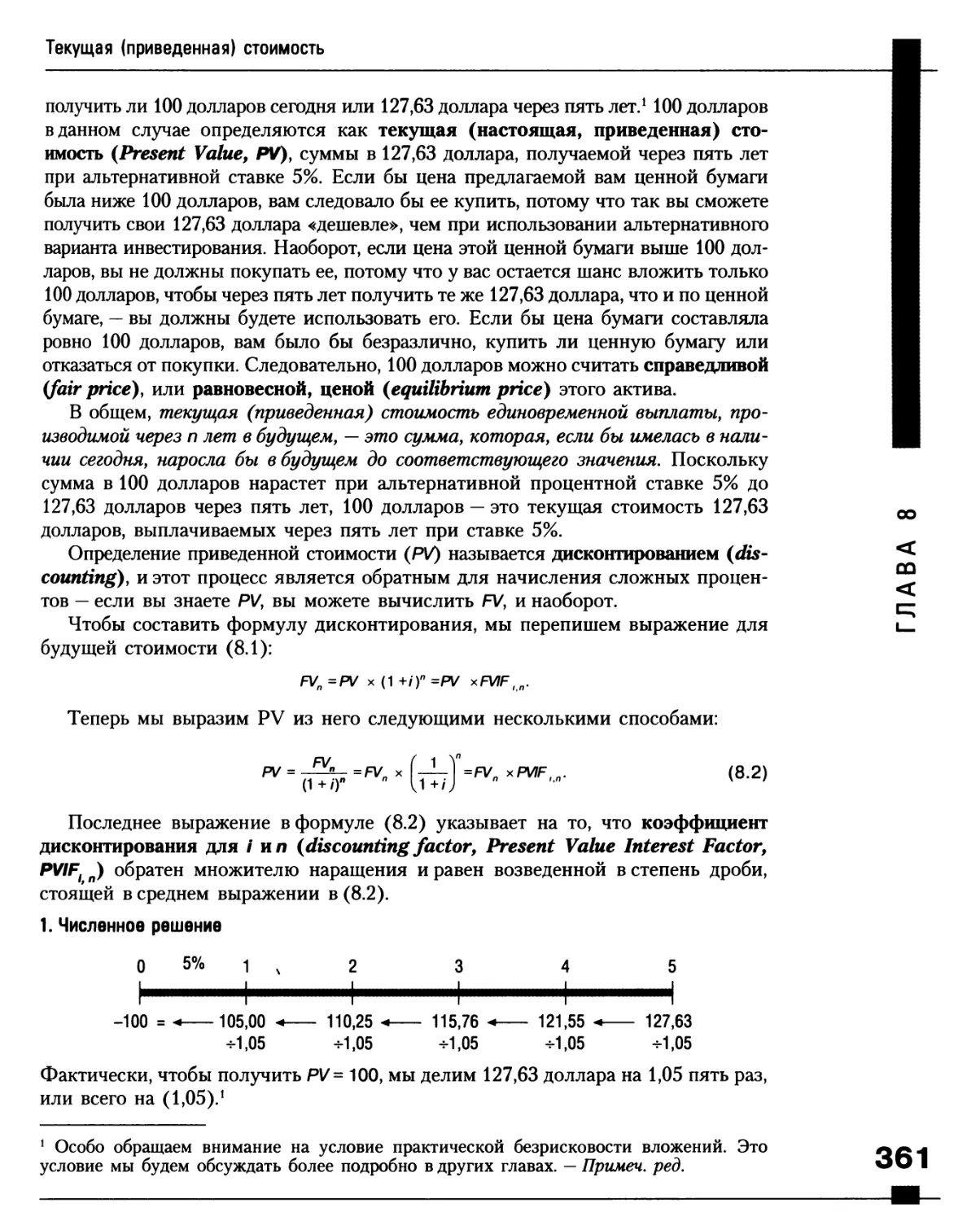

~Т Текущая (приведенная) стоимость 360

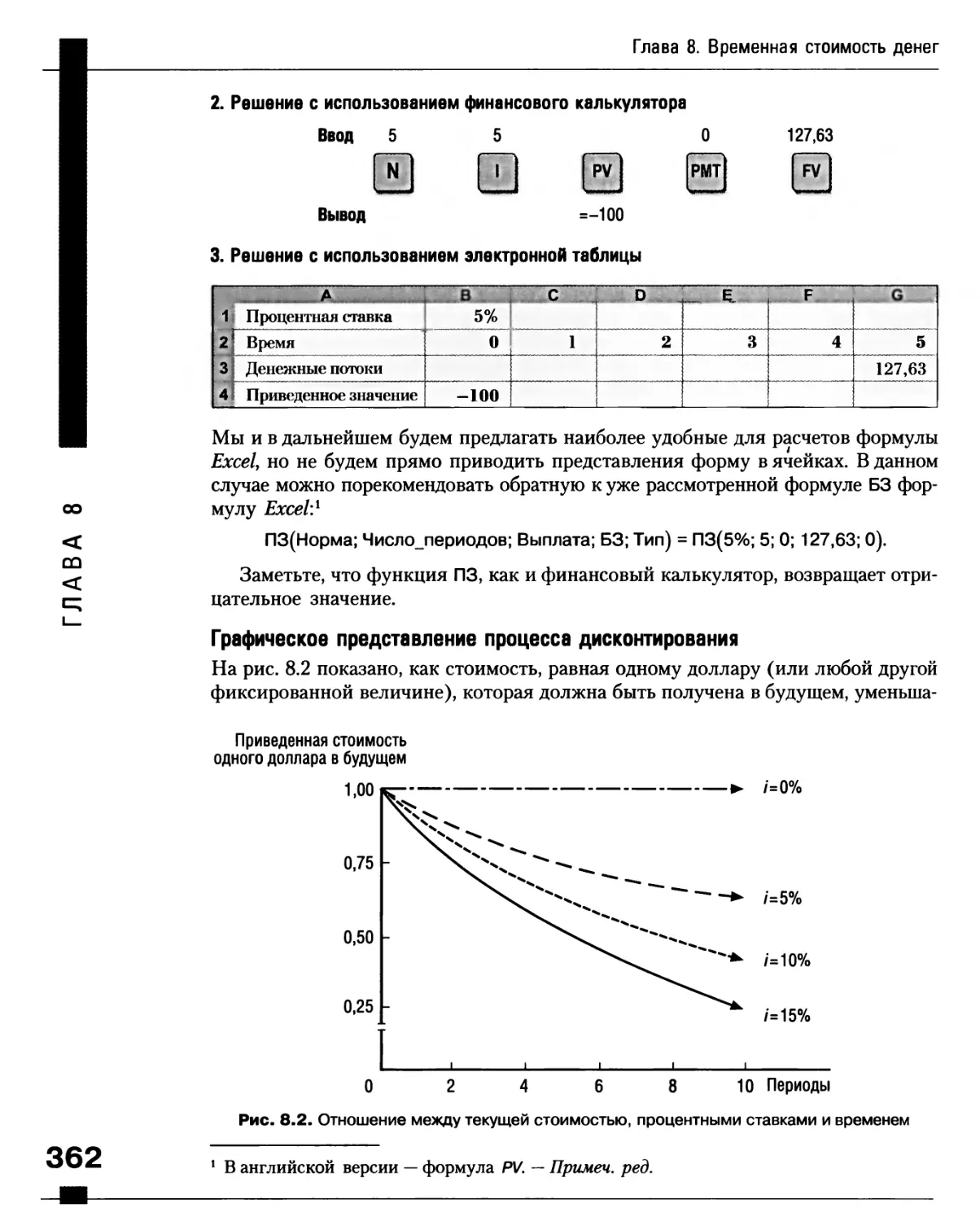

^у Графическое представление процесса дисконтирования 362

^ Нахождение процентных ставок и времени будущего платежа 363

111 Нахождение процентной ставки / 363

CJ Нахождение срока до выплаты п 364

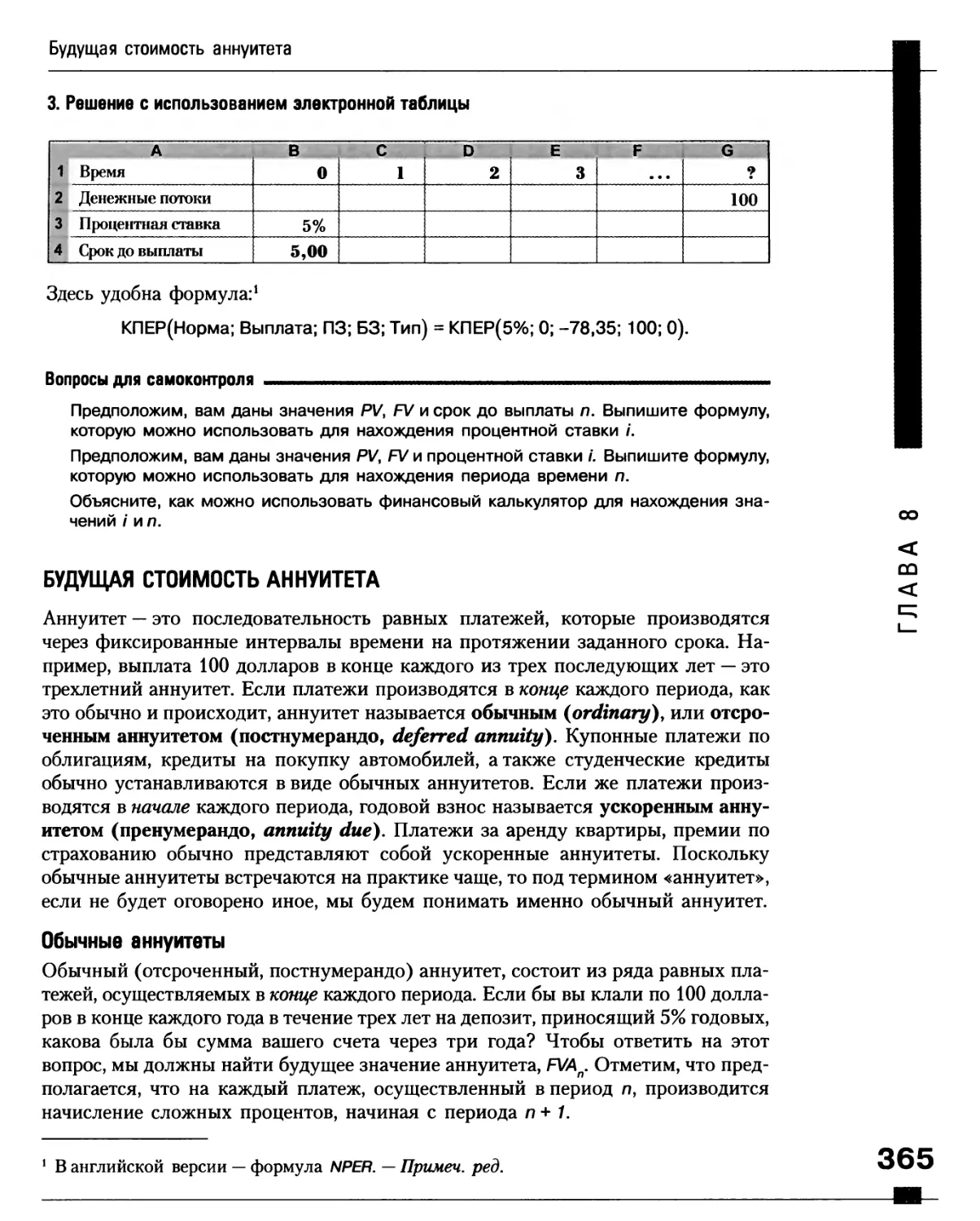

О Будущая стоимость аннуитета 365

С-Э Обычные аннуитеты 365

Ускоренный аннуитет 367

Текущее приведенное значение аннуитета 368

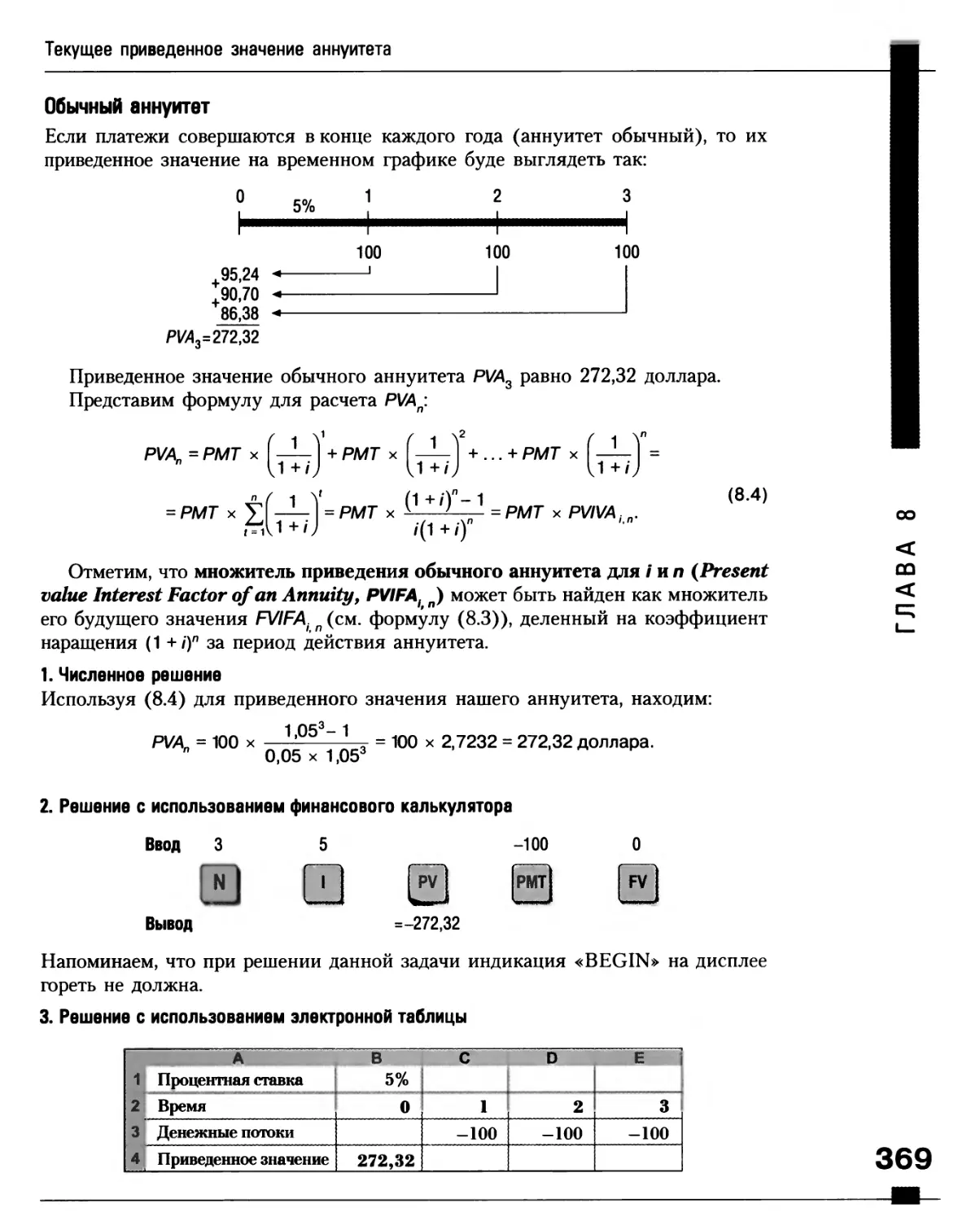

Обычный аннуитет 369

Ускоренный аннуитет 370

Аннуитеты: нахождение процентной ставки, числа периодов выплат

или их суммы 371

Бессрочные аннуитеты (перпетуитеты) 373

Временная стоимость неравномерных денежных потоков 374

Приведенное значение неравномерного денежного потока 374

Будущее значение потока неравномерных потоков денежных средств 376

Определение процентных ставок в случае неравномерных потоков

денежных средств 377

Нарастающие аннуитеты 377

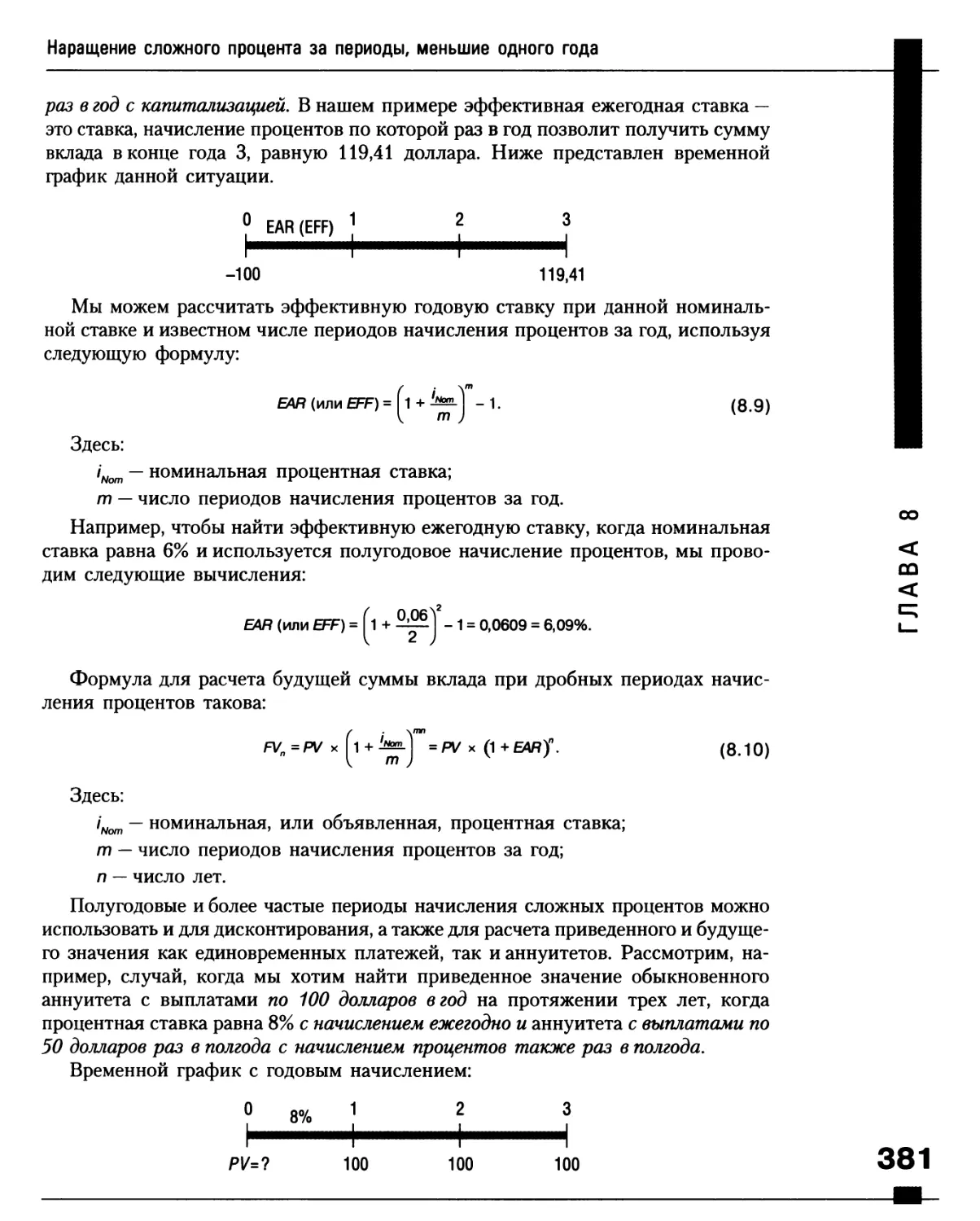

Наращение сложного процента за периоды, меньшие одного года 378

Сравнение различных типов процентных ставок 382

Резюме 384

Вопросы 387

Задачи для самостоятельного решения 387

Задачи 389

* ** Мини-кейс 392

■ " Ссылки на литературу по материалу главы 394

Содержание

Глава 9. ТИПЫ ОБЛИГАЦИЙ И ИХ ОЦЕНКА 395 ■

Кто выпускает облигации? 395 Н

Ключевые характеристики облигаций 397 Н

Номинальная стоимость 397 Н

Купонная ставка 397 Н

Срок до погашения 398 Н

Досрочный выкуп и досрочное предъявление облигаций к погашению — 398 Н

Фонды погашения 400 Н

Другие свойства облигаций 400 Н

Оценка облигаций 401 Н

Изменение стоимости облигаций с течением времени 403 Н

Доходности, рассчитываемые для облигаций 405 Н

Доходность до погашения 405 Н

Доходность до досрочного погашения 406 Н

Текущая доходность 406 Н

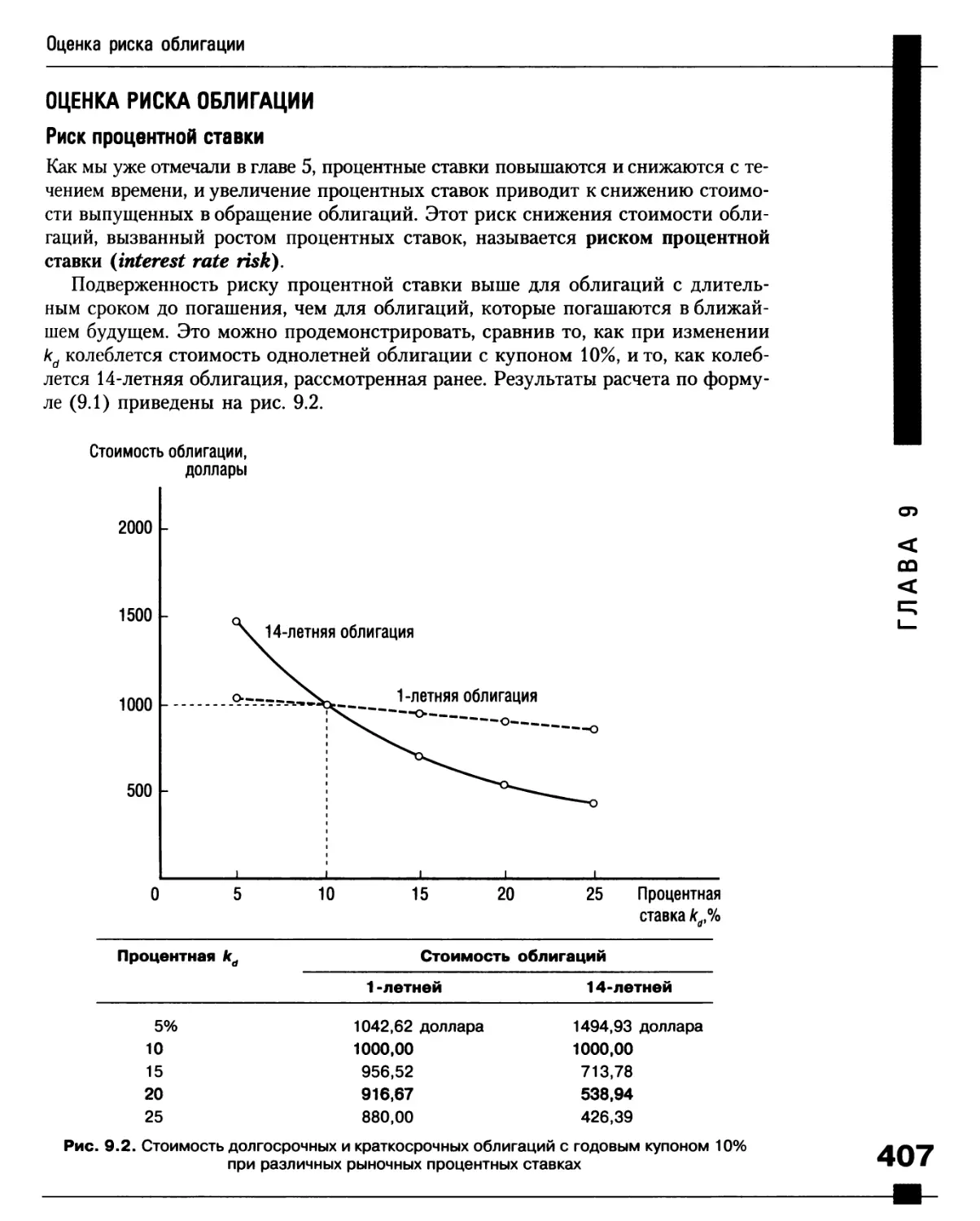

Оценка риска облигации 407 И

Риск процентной ставки 407

Риск ставки реинвестирования 408

Сравнение риска процентной ставки и риска ставки реинвестирования ... 408 ш

Риск неплатежа 409 S

Условия эмиссии облигаций, влияющие на риск неплатежа 409 ЗС

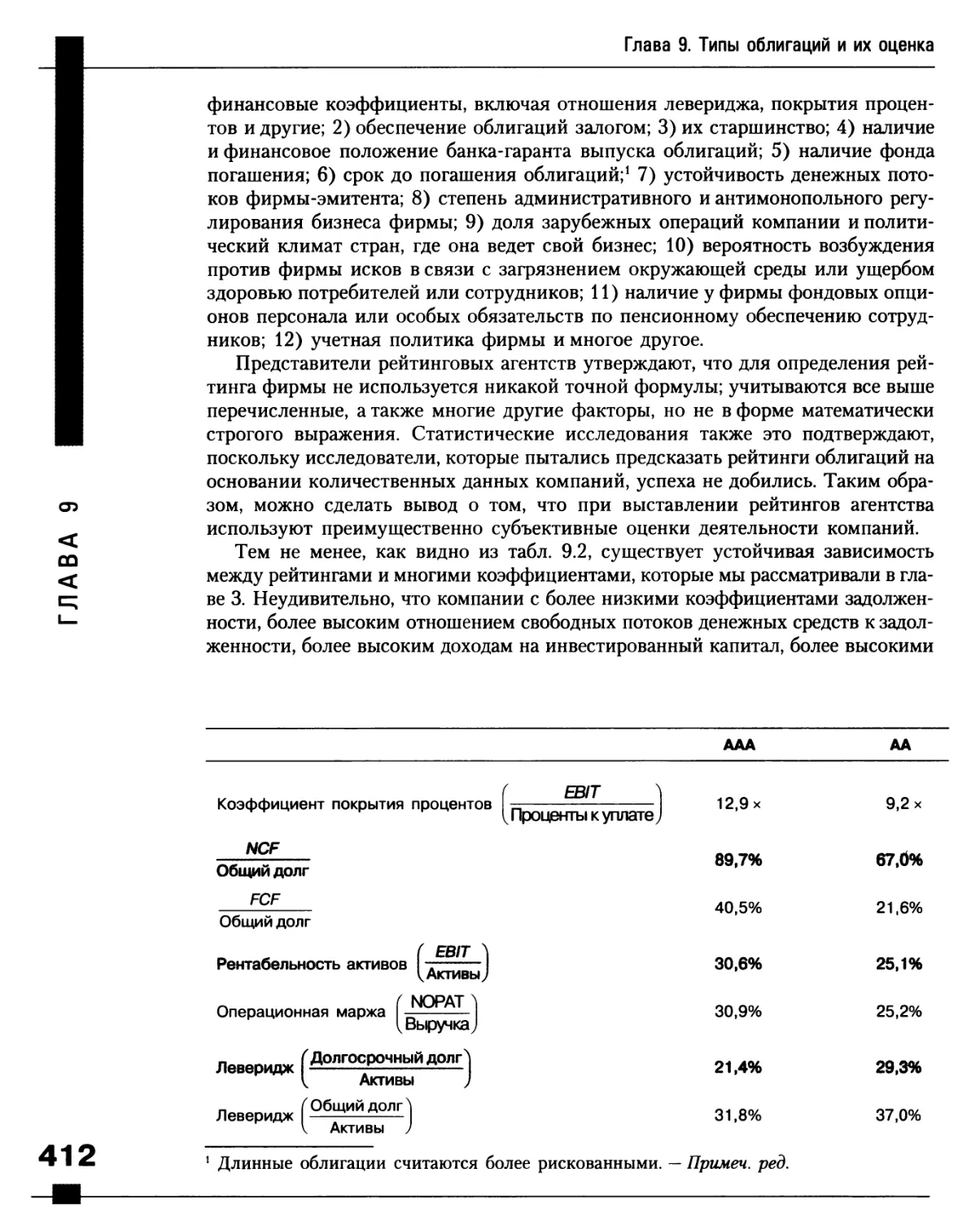

Рейтинги облигаций 411 ^

Бросовые облигации 414 ^

Облигационные рынки 415 Q_

Резюме 416 |*Ч

Вопросы 418 ^г

Задачи для самостоятельного решения 419 -^

Задачи 420

Мини-кейс 422

Ссылки на литературу по материалу главы 423

Глава 10. ТИПЫ АКЦИЙ И ИХ ОЦЕНКА 424

Законные права и привилегии владельцев обыкновенных акций 424

Контроль за деятельностью фирмы 424

Преимущественное право выкупа акций 425

Типы обыкновенных акций 426

Рынок обыкновенных акций 427

Типы сделок с акциями 427

Оценка обыкновенных акций 428

Определение терминов, используемых в моделях оценки акций 430

Ожидаемые дивиденды как основа стоимости акций 431

Акции с постоянным ростом 432

Рост дивидендов и прибыли 433

Отражают ли цены на акции долгосрочные

или краткосрочные явления? 434

Ожидаемая доходность акций с постоянным темпом роста 435

Оценка акций, имеющих непостоянные темпы роста 436

Равновесие на рынке акций 437 ■ '

Содержание

I Гипотеза эффективности рынка 439

Формы эффективности рынка 439

Значение эффективности рынка 441

Нация биржевых маклеров 441

Привилегированные акции 442

Резюме 443

Вопросы 445

Задачи для самостоятельного решения 446

Задачи 447

Мини-кейс 449

Ссылки на литературу по материалу главы 450

Глава 11. СТОИМОСТЬ КОРПОРАТИВНОГО КАПИТАЛА 452

Средневзвешенная стоимость капитала 454

Стоимость заемных средств — fcd(1 - 7) 456

Стоимость капитала привилегированных акций — к^ 459

Стоимость обыкновенных акций — ks 460

Модель ценообразования капитальных активов (САРМ) 462

Оценка безрисковой ставки доходности 462

Оценка премии за рыночный риск 463

Оценка бета-коэффициентов 466

_ Демонстрация применения модели САРМ 467

sx Метод дисконтирования будущих денежных потоков (DCF) 468

^ Оценка исходных данных для расчета по методу DCF 468

ш Иллюстрация расчета по методу DCF 470

rt- Использование оценок непостоянного роста для оценки

q стоимости акций 470

О Метод сложения доходности облигаций и премии за риск 472

Сравнение методов САРМ, DCF и сложения доходности облигаций

и премии за риск 472

Средневзвешенная стоимость капитала 473

Оценки средневзвешенной стомости капитала

некоторых крупных корпораций соединенных штатов 474

Факторы, влияющие на средневзвешенную стоимость капитала 475

Факторы, неподконтрольные фирме 476

Факторы, которые фирма может контролировать 476

Учет стоимости капитала на международном уровне 477

Корректировка стоимости капитала

с учетом риска отдельных проектов 478

Оценка риска проекта 480

Использование модели САРМ для оценки стоимости капитала,

соответствующей риску проектов 481

Технологии измерения риска с помощью бета-коэффициентов 483

Метод сравнения 483

Метод учетного бета-коэффициента 483

Учет затрат на размещение в стоимости капитала 484

Стоимость дополнительной эмиссии акций — кв 484

Igy Четыре частые ошибки, которых следует избегать

^ при оценке стоимости капитала 486

Содержание

Резюме 487 Н

Вопросы 489 Н

Задача для самостоятельного решения 490 Н

Задачи 490 Н

Мини-кейс 494 Н

Ссылки и практические кейсы по материалу главы 495 Н

Глава 12. ОЦЕНКА КОРПОРАЦИИ И

И ЦЕННОСТНО-ОРИЕНТИРОВАННЫЙ МЕНЕДЖМЕНТ 497 ■

Модель оценки корпорации 497 Н

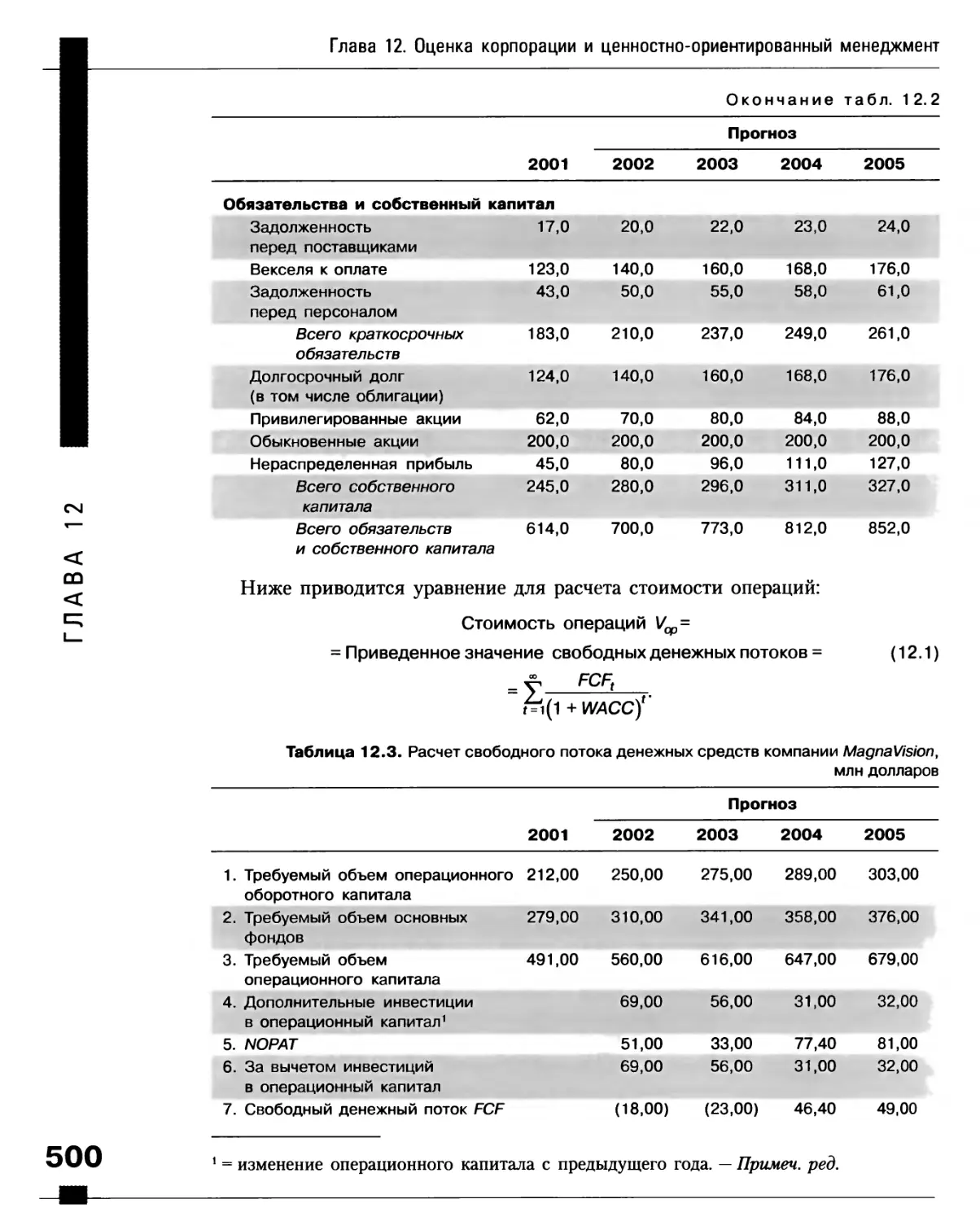

Оценка стоимости операций 498 Н

Оценка акций 502 Н

Сравнение моделей корпоративной оценки и роста дивидендов 504 Н

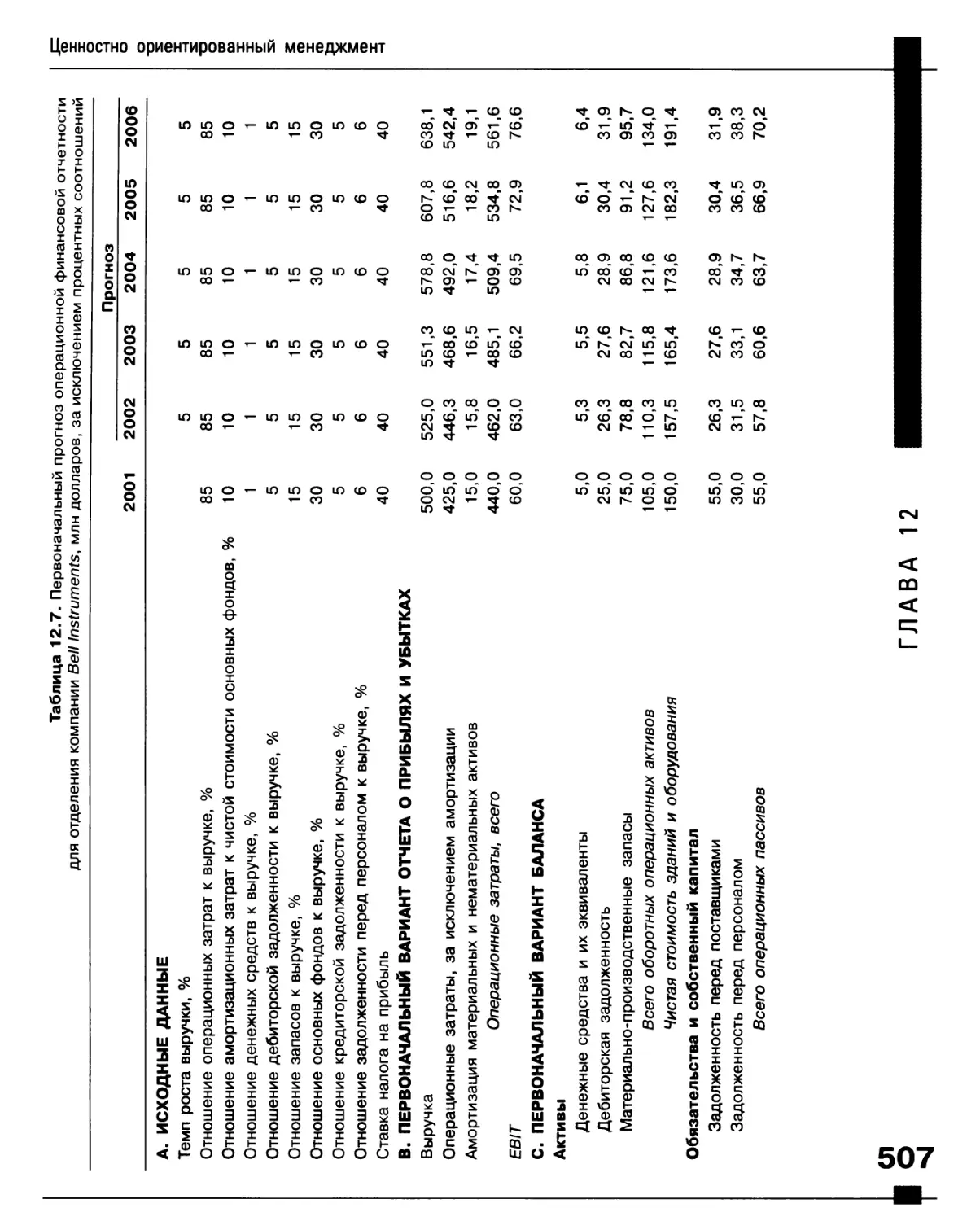

Ценностно-ориентированный менеджмент 505 Н

Практика ценностно-ориентированного менеджмента 513 Н

Корпоративное управление и благосостояние акционеров 514 Н

Меры по предотвращению окапывания менеджеров 515 ™

Использование компенсации для сближения интересов менеджеров

и акционеров 517

Резюме 521 ш

Вопросы 522 S

Задача для самостоятельного решения 523 ^

Задачи 523 <

Мини-кейс 526 ^

Ссылки на литературу по материалу главы 527 Q.

Глава 13. ОСНОВЫ СОСТАВЛЕНИЯ КАПИТАЛЬНОГО БЮДЖЕТА: ^

ОЦЕНКА ПОТОКОВ ДЕНЕЖНЫХ СРЕДСТВ 528 q

Важность составления капитального бюджета 528 О

Классификации проектов 529

Схожесть составления капитального бюджета и оценки ценных бумаг 531

Правила принятия решений при составлении капитального бюджета 532

Период окупаемости 533

Дисконтированный период окупаемости 534

Чистое приведенное значение 535

Логическое обоснование метода чистого приведенного значения 536

Внутренняя доходность (рентабельность) 537

Логическое обоснование метода внутренней доходности 538

Сравнение методов чистого приведенного значения и внутренней

доходности 539

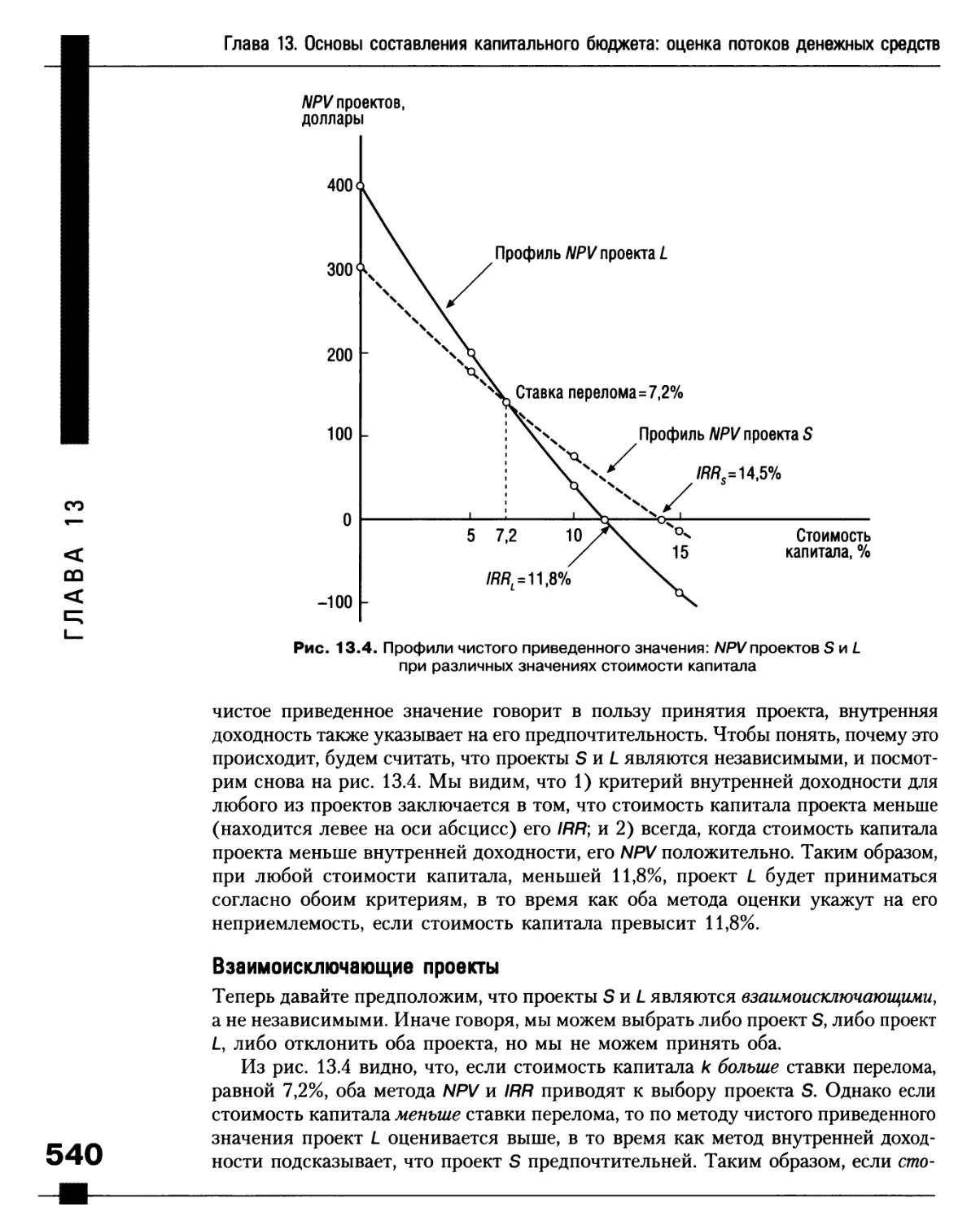

Профили чистого приведенного значения 539

Независимые проекты 539

Взаимоисключающие проекты 540

Множественные внутренние доходности 541

Модифицированная внутренняя доходность 544

Индекс рентабельности 546

Общий обзор методики капитального бюджетирования 547

Практика бизнеса 550

Методики, которые фирмы используют для оценки ^ ^

корпоративных проектов 551 ■ v

Содержание

I Пост-анализ и сопровождение проекта 552

Выбор оптимального капитального бюджета 553

Рост предельной стоимости капитала 554

Рационирование капитала 554

Резюме 556

Вопросы 558

Задача для самостоятельного решения 558

Задачи 559

Мини-кейс 563

Ссылки на литературу по материалу главы 565

Глава 14. ПРОГНОЗИРОВАНИЕ И АНАЛИЗ РИСКА

ДЕНЕЖНЫХ ПОТОКОВ ПРОЕКТА 567

Прогнозирование денежных потоков 567

Определение релевантных денежных потоков 568

Сравнение денежных потоков и балансовой прибыли проекта 569

Инкрементальные денежные потоки 571

Распределение денежных потоков по времени 572

Влияние налогообложения 573

111

_ Учет амортизации 573

_ Срок налоговой амортизации 574

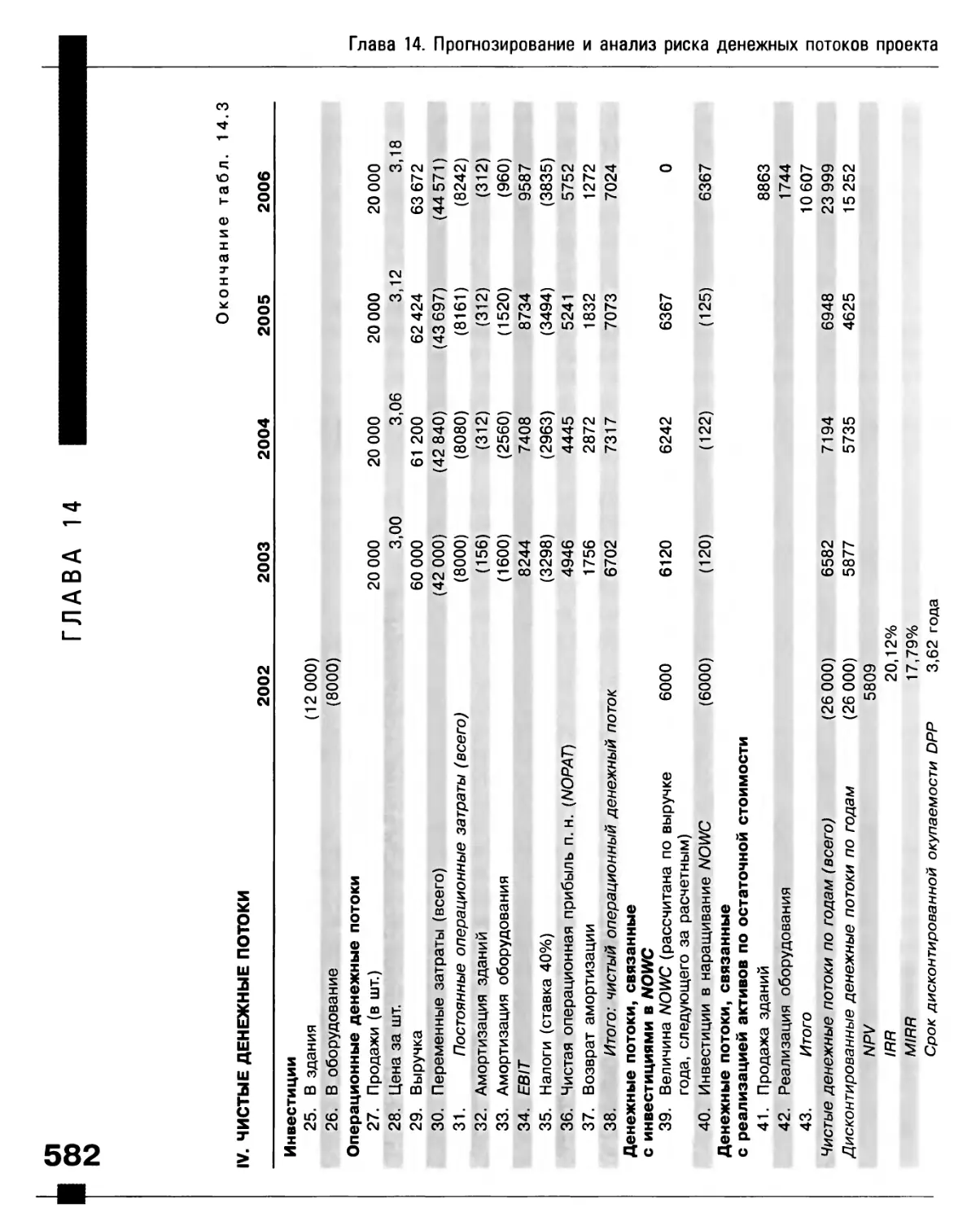

^ Оценка проектов с точки зрения составления капитального бюджета 577

S£ Анализ денежных потоков проекта 580

0_ Принятие решения 583

LU Учет фактора инфляции 583

Cl Искажения, вызванные инфляцией 583

О Корректировка на инфляцию 584

u Введение в анализ риска проектов 585

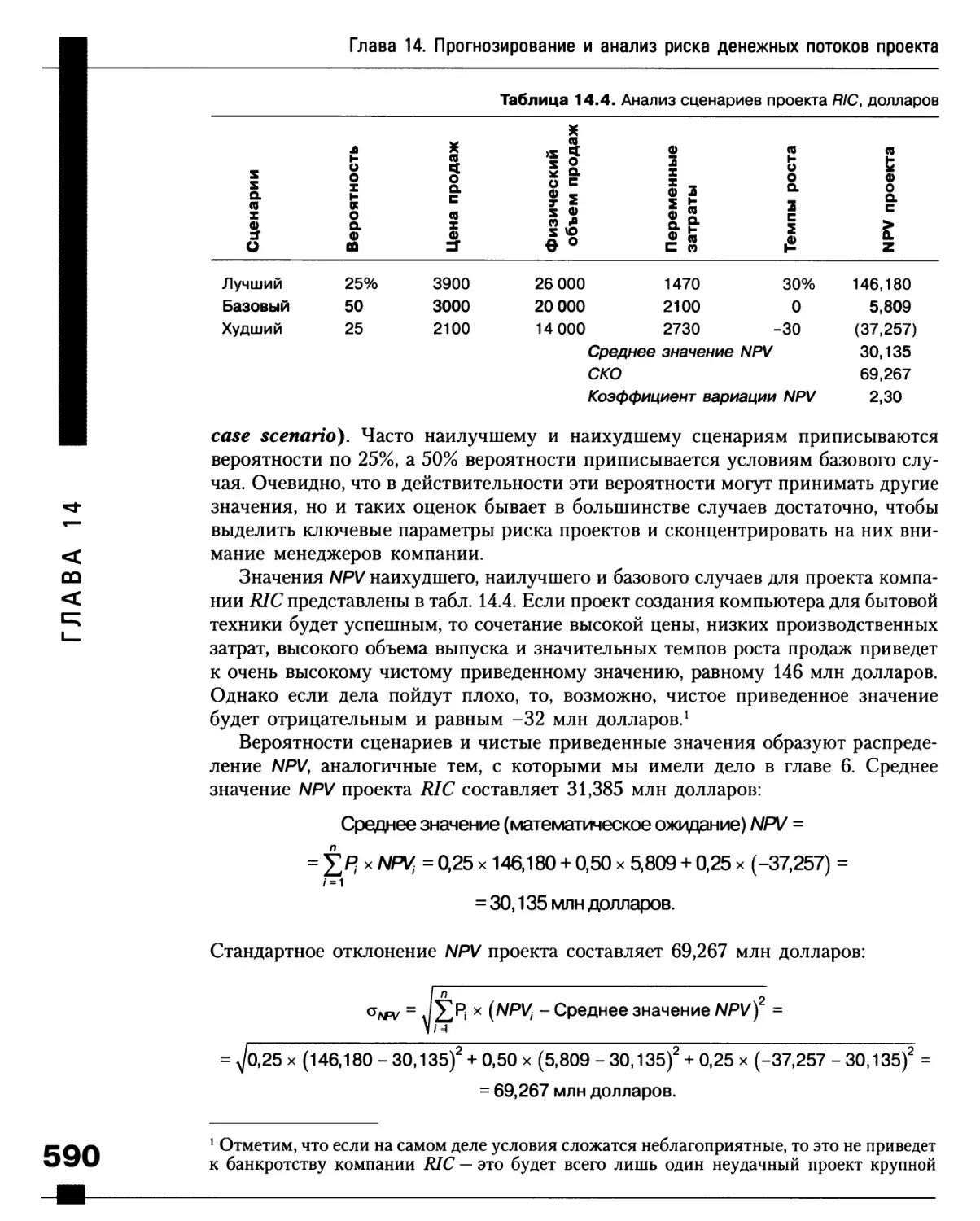

Методы измерения автономного риска проектов 586

Анализ чувствительности 587

Анализ сценариев 589

Симуляция Монте-Карло 591

Заключительные замечания об оценке риска проектов 593

Учет риска проектов и структуры капитала в процессе капитального

бюджетирования 594

Резюме 595

Вопросы 597

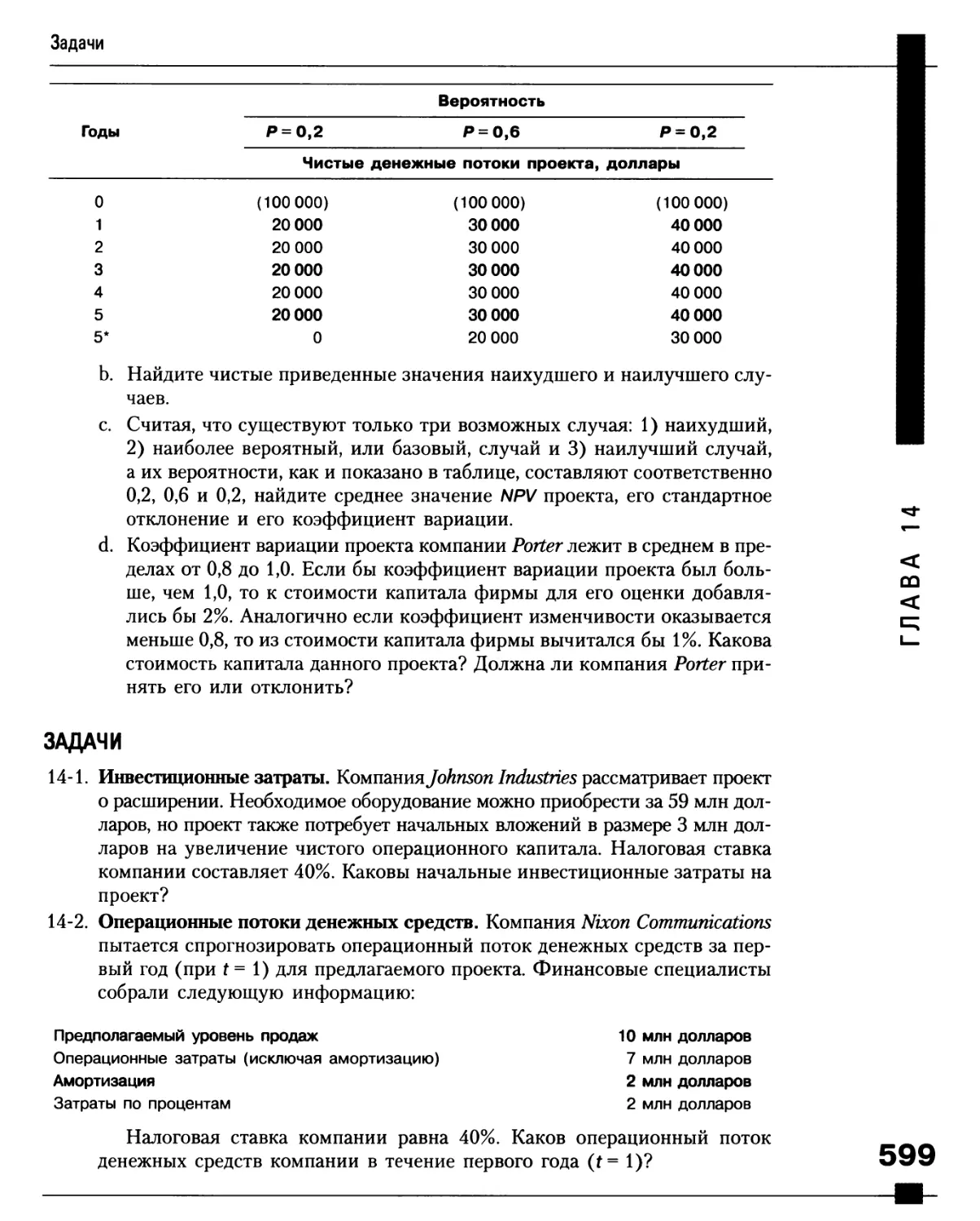

Задачи для самостоятельного решения 598

Задачи 599

Мини-кейс 603

Ссылки на литературу по материалу главы 605

Глава 15. ВЫБОР СТРУКТУРЫ КАПИТАЛА: ОСНОВНЫЕ ПОНЯТИЯ 607

Целевая структура капитала 608

Бизнес-риск и финансовый риск 610

Деловой риск 610

Операционный леверидж 612

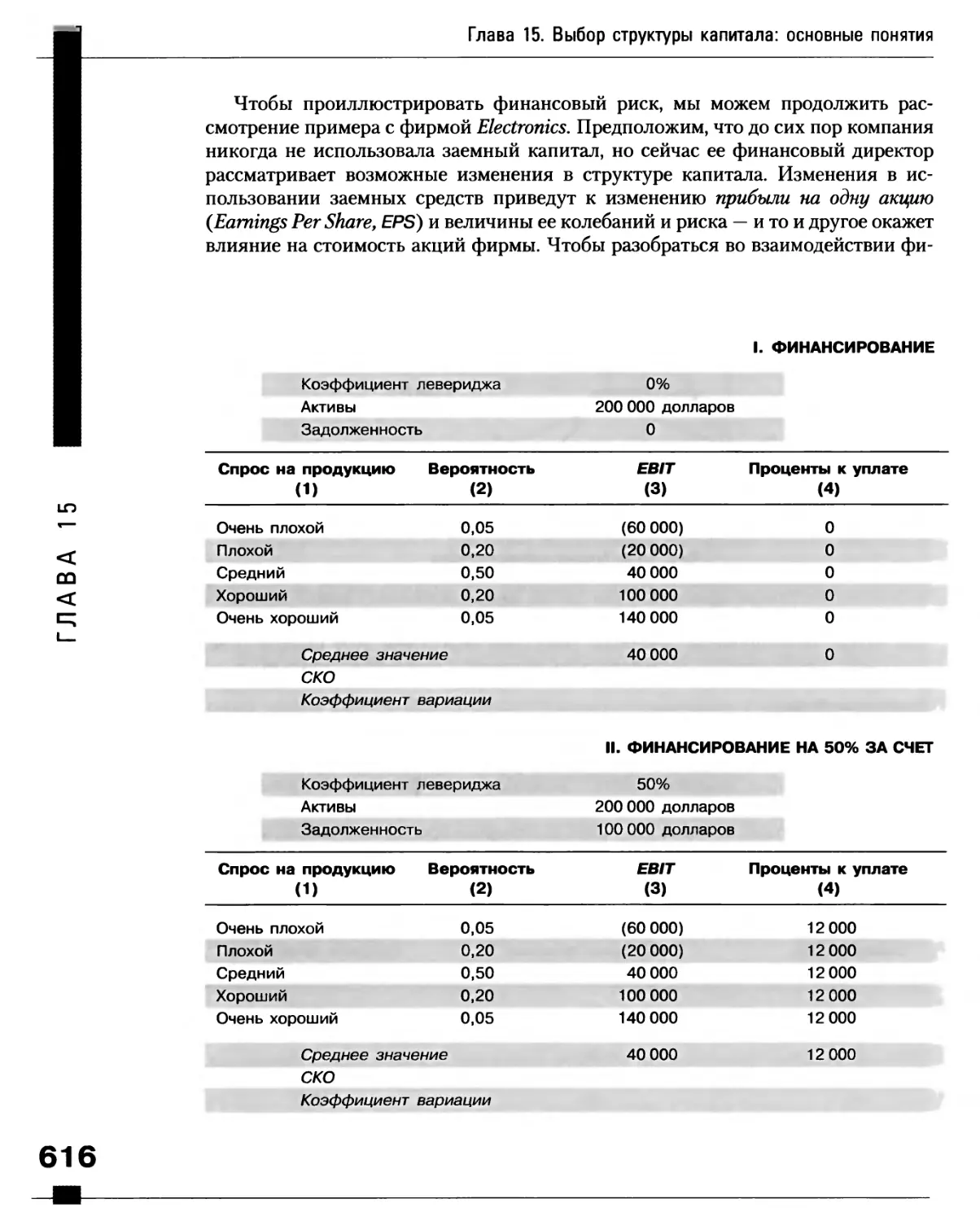

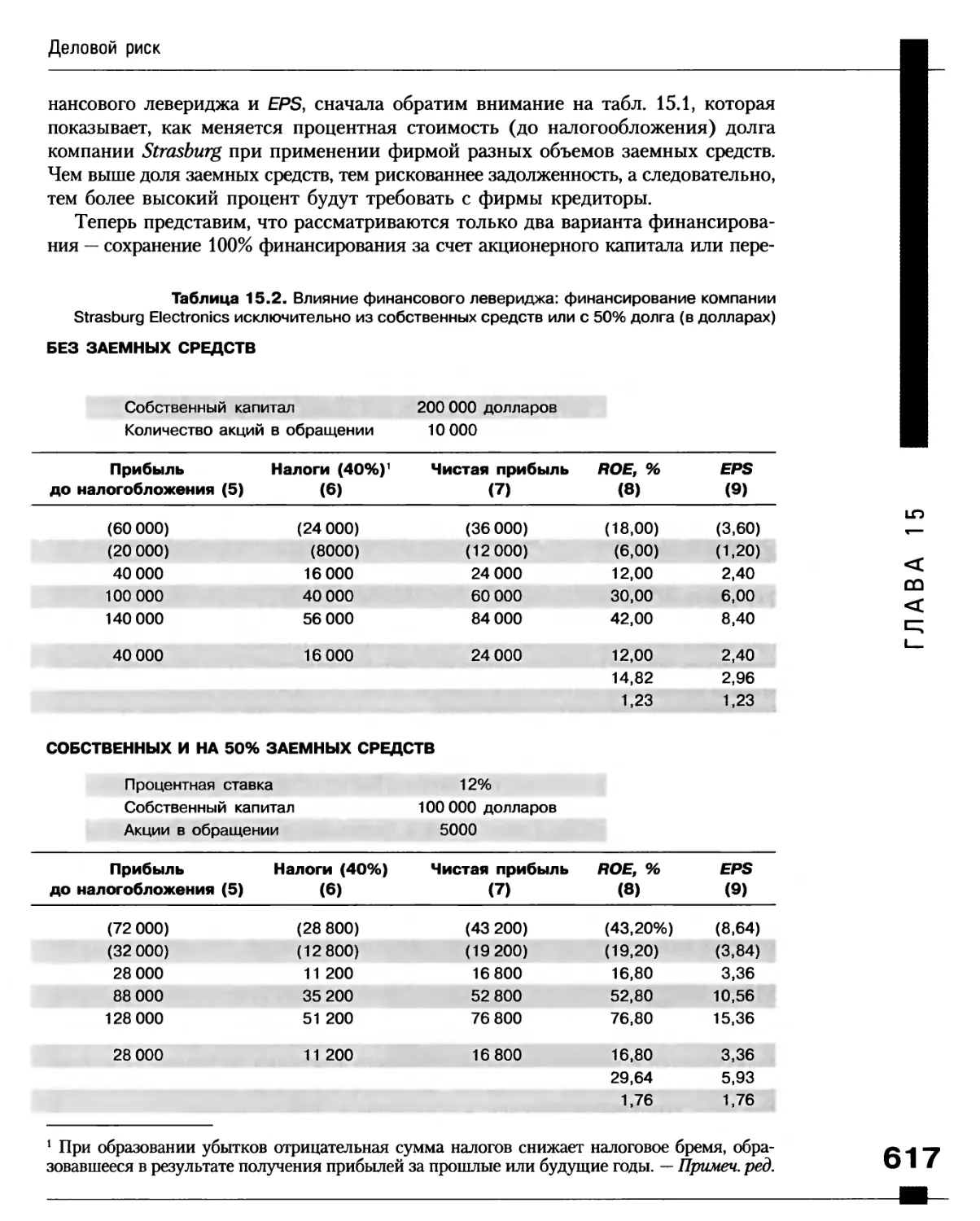

Финансовый риск 615

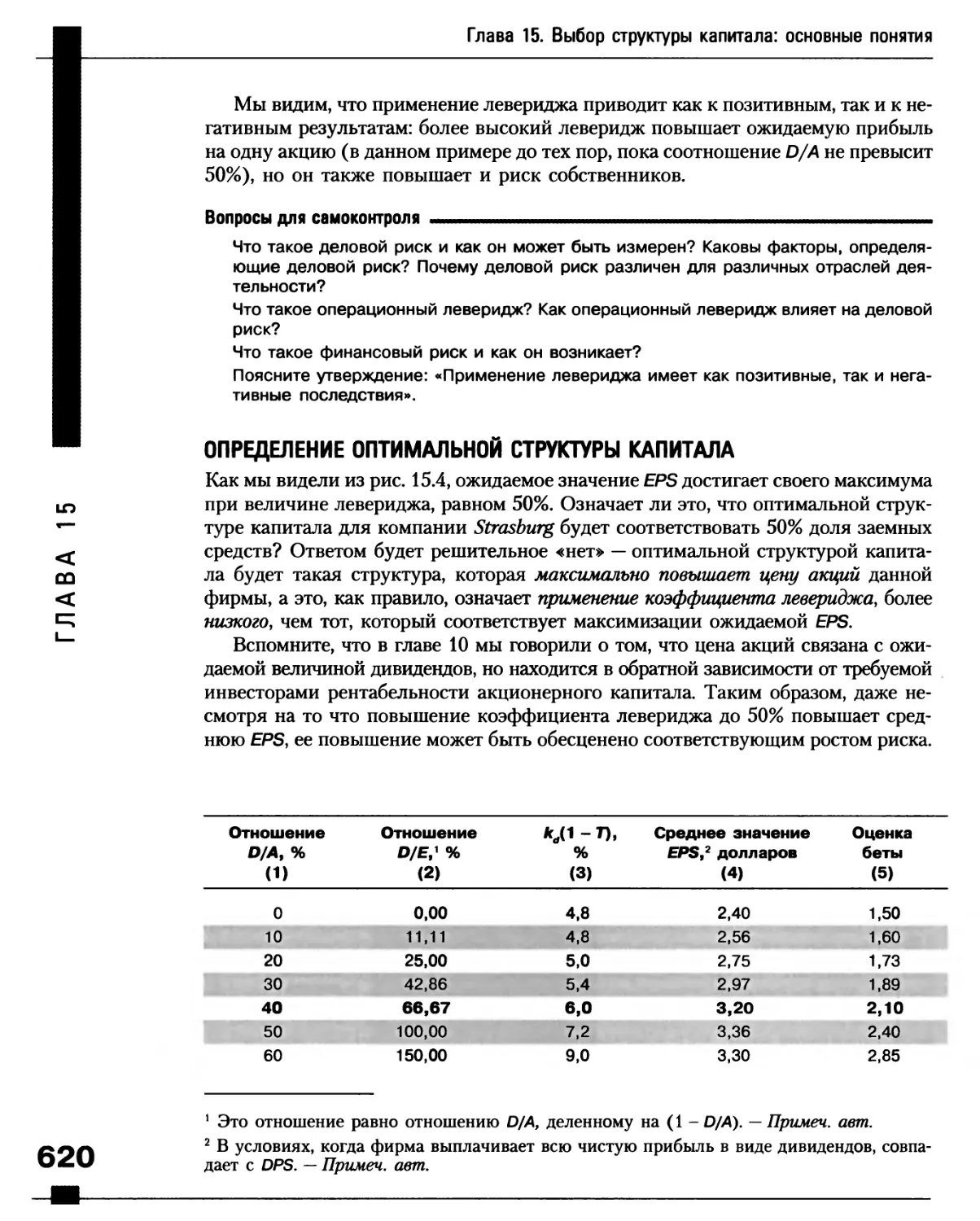

' ^ Определение оптимальной структуры капитала 620

Содержание

WACC и изменения в структуре капитала 621 ^Ш

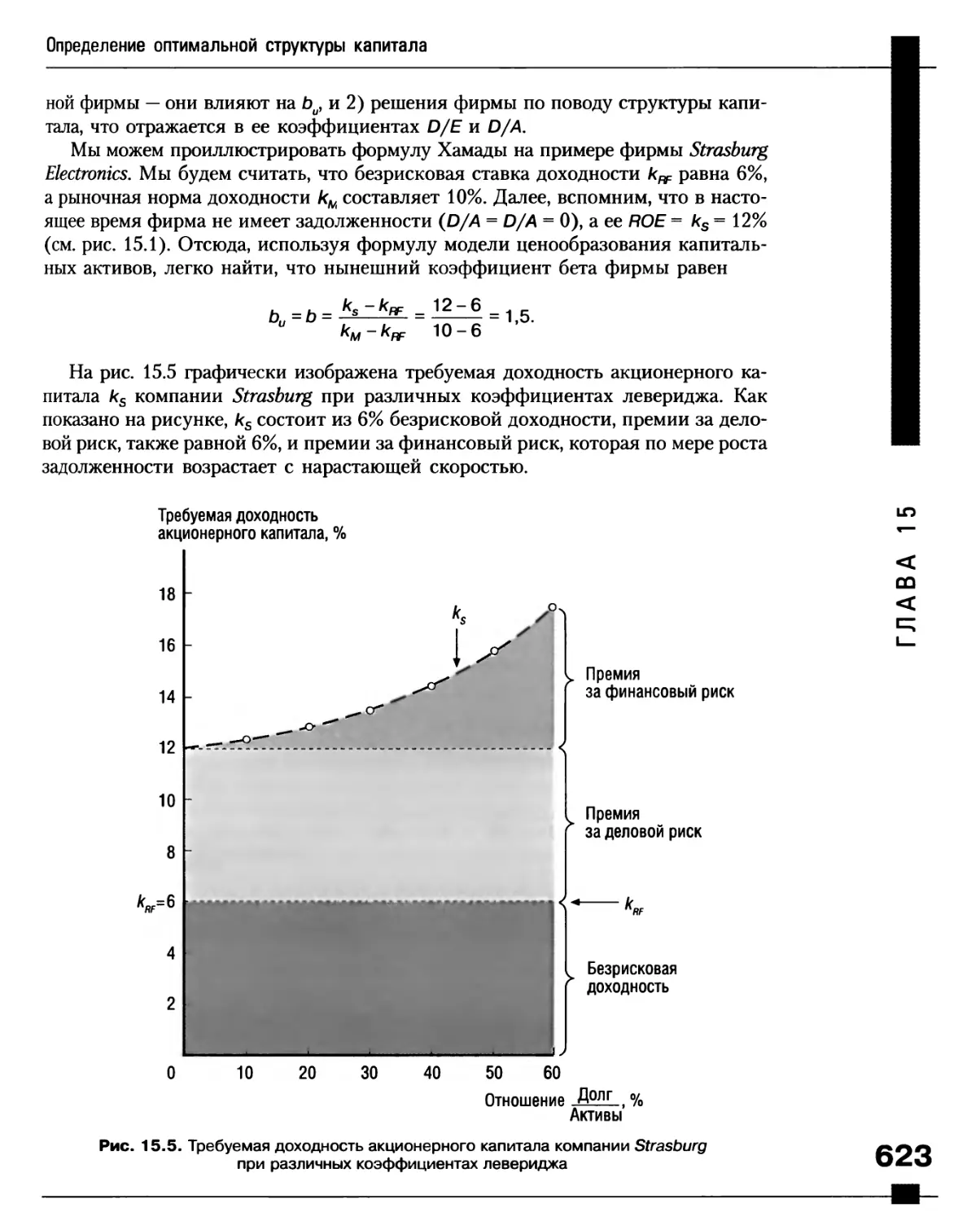

Уравнение Хамады 622 ^И

Оптимальная структура капитала 624 ^т

Сложности при определении оптимальной структуры капитала 626 ^Ш

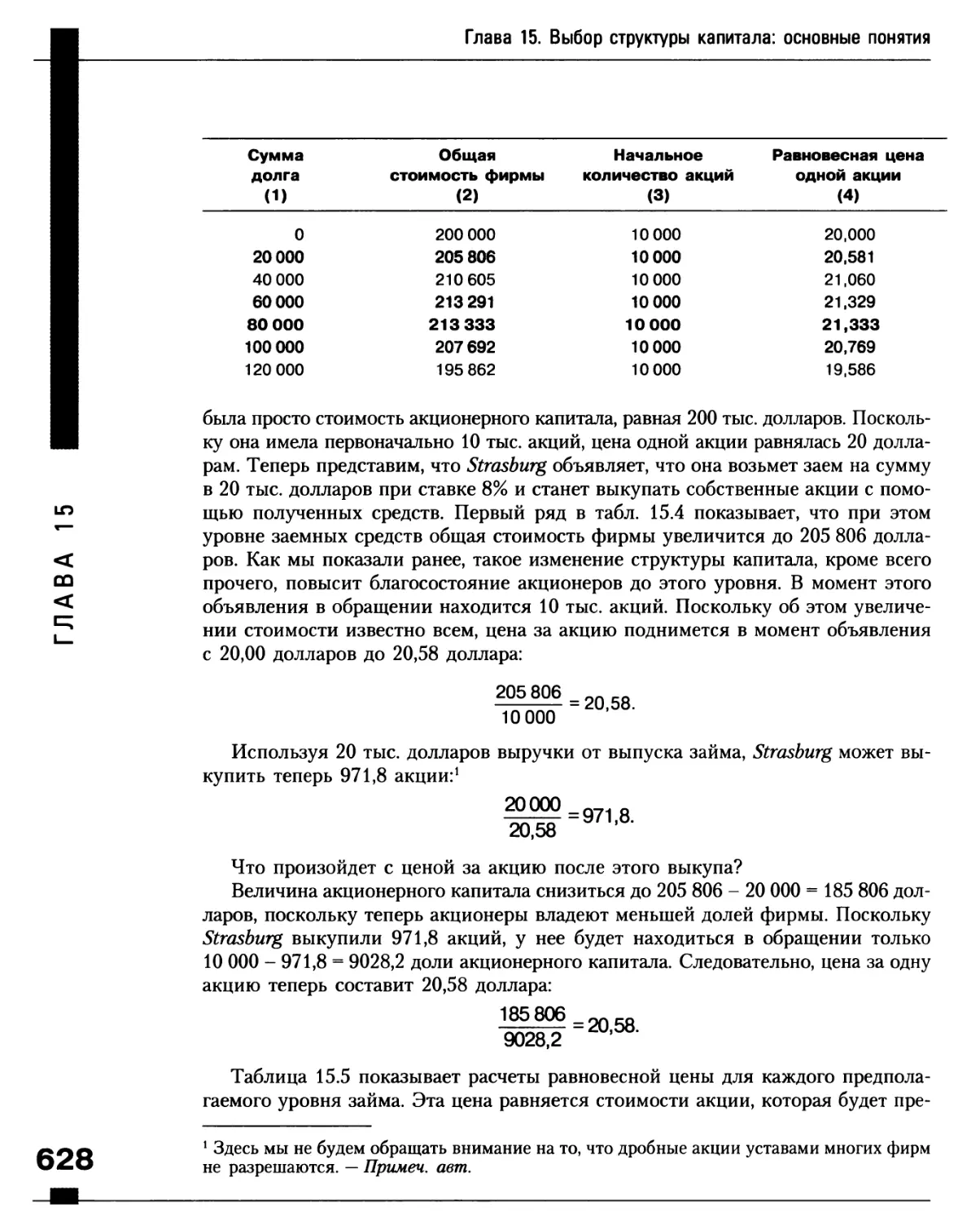

Использование рыночных весов составляющих структуры капитала 626 ^Ш

Расчет равновесной цены акции при изменении структуры капитала 627 ^Ш

Связь с оценкой свободного денежного потока 629 ^Ш

Теоретические взгляды на структуру капитала 630 ^Ш

Влияние налогов 630 ^Ш

Влияние издержек банкротства 631 ^Ш

Теория компромисса 632 ^Ш

Сигнальная теория 633 ^Н

Применение финансирования с помощью заемного капитала ^Ш

для сдерживания менеджеров 634 ^Ш

Памятка по принятию решений о структуре капитала 635 ^Ш

Резюме 636 ^Ш

Вопросы 638

Задачи для самостоятельного решения 639

Задачи 640

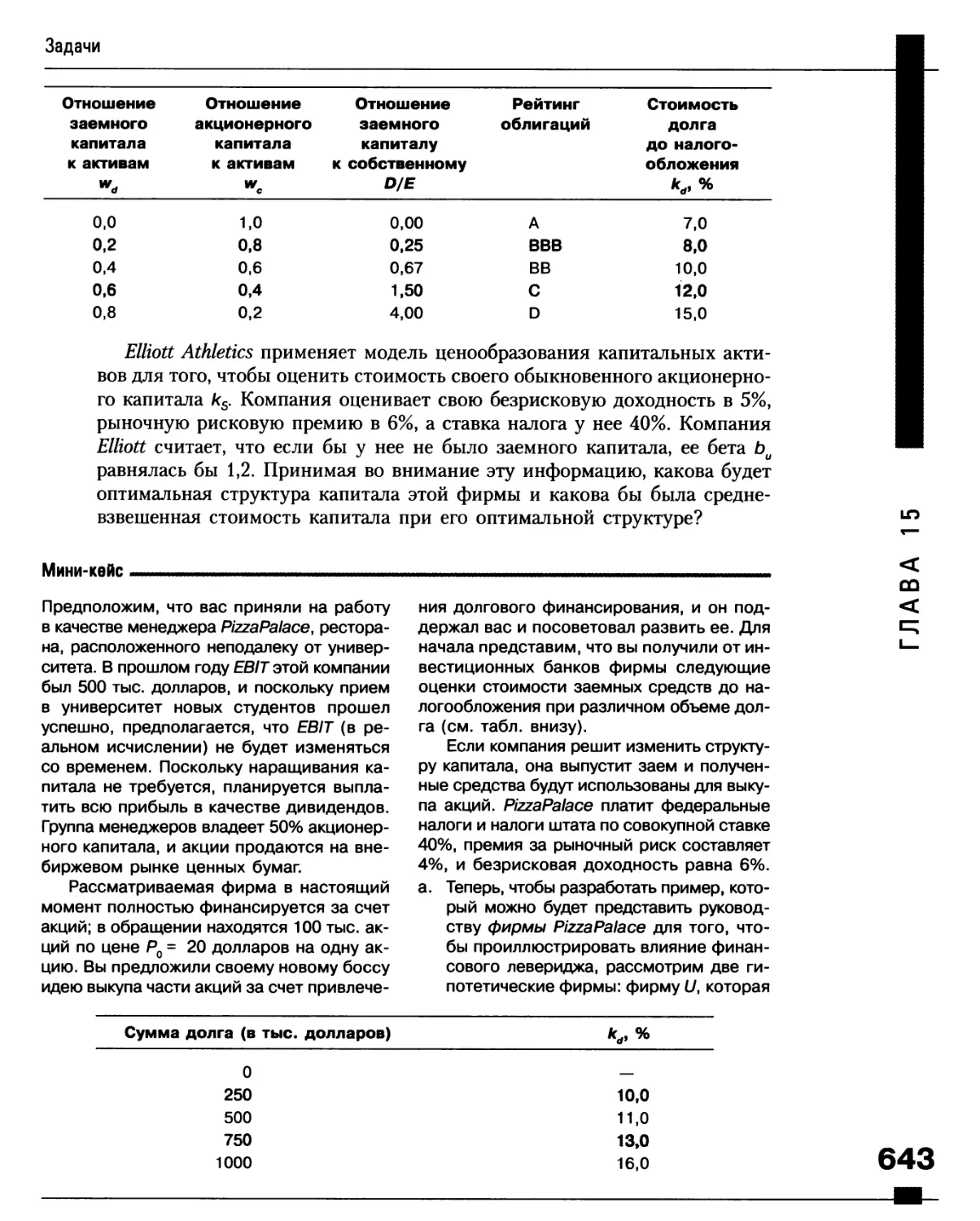

Мини-кейс 643 ш

Ссылки на литературу по материалу главы 645 S

Глава 16. ПРИНЯТИЕ РЕШЕНИЙ О СТРУКТУРЕ КАПИТАЛА: <

БОЛЕЕ ПОДРОБНЫЙ АНАЛИЗ 647 чх

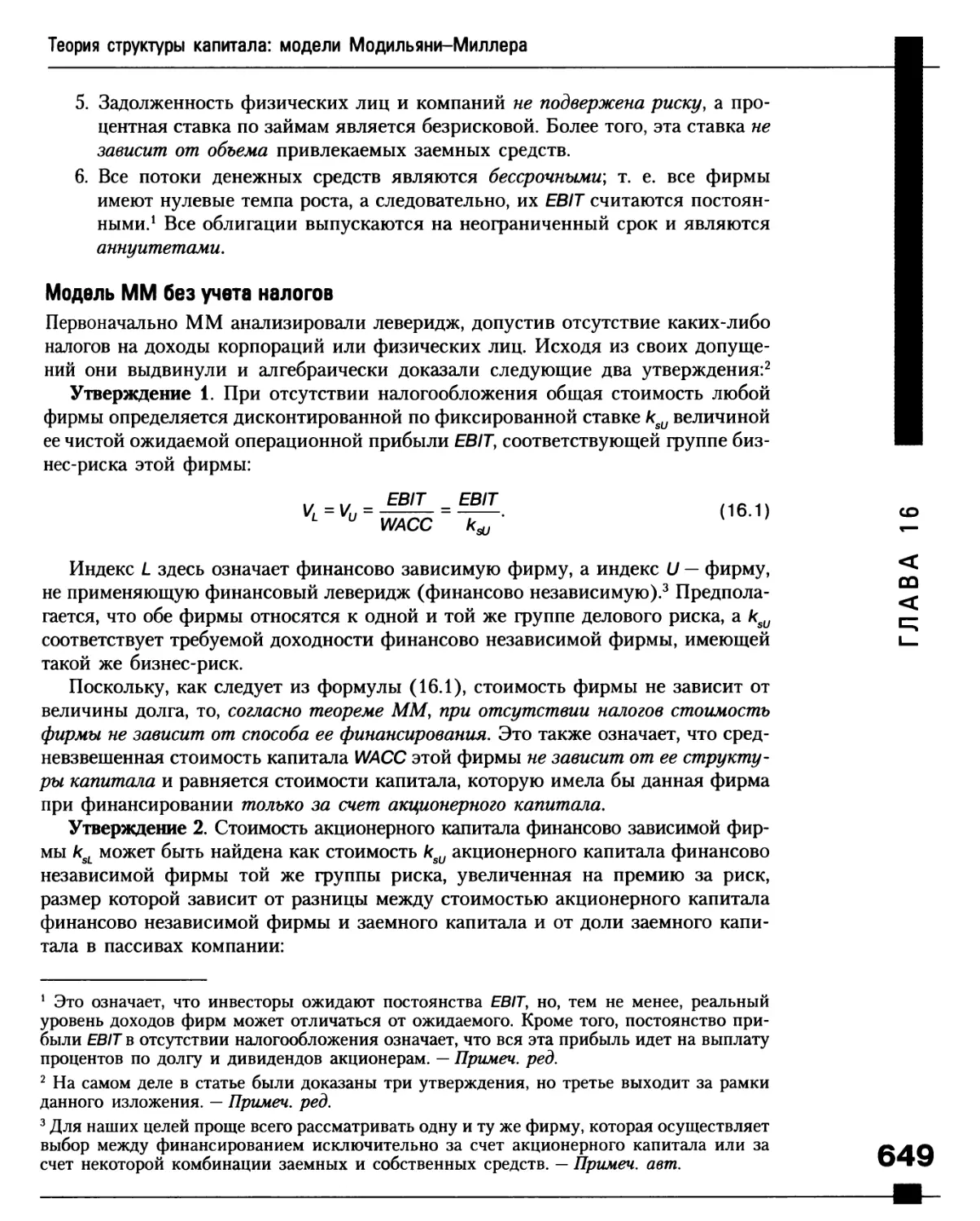

Теория структуры капитала: модели Модильяни-Миллера 648 q_

Основные предположения 648 Ш

Модель ММ без учета налогов 649 С^

Арбитражное доказательство теоремы ММ 650 О

Арбитраж с использованием коротких продаж 652 О

Теория ММ в присутствии корпоративных налогов 653

Иллюстрация моделей ММ 654

Модель Хамады: учет рыночного риска 658

Теория структуры капитала: модель Миллера 660

Критика моделей ММ и Миллера 663

Теория структуры капитала: компромиссные модели 666

Затраты, связанные с финансовыми затруднениями 666

Влияние агентских издержек 667

Стоимость фирмы и ее капитала с учетом затрат,

связанных с финансовыми затруднениями и агентскими издержками 667

Результаты анализа моделей компромисса 668

Результаты эмпирических исследований 669

Теория структуры капитала: сигнальная модель 669

Оптимальная структура капитала: авторский взгляд на проблему 675

Структура капитала: выбор между балансовыми и рыночными величинами 678

Резюме 681

Вопросы 682

Задача для самостоятельного решения 683

Задачи 683

Мини-кейс 687 ^ ..

Ссылки на литературу и практические кейсы по материалу главы 688 ■ О

Содержание

I Глава 17. РАСПРЕДЕЛЕНИЕ ПРИБЫЛИ МЕЖДУ АКЦИОНЕРАМИ:

ВЫПЛАТА ДИВИДЕНДОВ И ВЫКУП АКЦИЙ 690

Дивиденды или капитальный доход: что предпочитают инвесторы? 690

Теория иррелевантности дивидендов 691

Теория «синицы в руках» 692

Теория налоговых предпочтений 693

Эмпирическая проверка трех теорий предпочтения дивидендной

политики 694

Другие вопросы дивидендной политики 694

Гипотеза информационного содержания (сигнальная гипотеза)

дивидендов 695

Дивидендные доходности акций компаний разных стран 695

Влияние эффекта клиентуры 696

Стабильность дивидендов 697

Практика формирования дивидендной политики 698

Определение планового коэффициента выплаты дивидендов:

модель выплаты дивидендов по остаточному принципу 699

Прибыль, денежные потоки и дивиденды 701

и i Процедура выплаты дивидендов 702

S Программы реинвестирования дивидендов 704

^ Факторы, оказывающие влияние на дивидендную политику 705

^ Ограничения 706

7Ъ Инвестиционные возможности 707

О- Доступность альтернативных источников капитала 707

Выплата дивидендов акциями и дробление акций 708

Q Дробление акций 708

^ Выплата дивидендов акциями 708

Влияние на цену акций — эмпирические наблюдения 709

Выкуп собственных акций 710

Последствия выкупа акций 711

Преимущества выкупа акций 712

Выкупы акций снизили дивидендную доходность акционеров 713

Недостатки выкупа акций 714

Заключение по поводу выкупа акций 714

Резюме 715

Вопросы 717

Задача для самостоятельного решения 719

Задачи 720

Мини-кейс 722

Ссылки на литературу и практические кейсы по материалу главы 724

Глава 18. ПЕРВИЧНАЯ ПУБЛИЧНАЯ ЭМИССИЯ АКЦИЙ,

ИНВЕСТИЦИОННАЯ БАНКОВСКАЯ ДЕЯТЕЛЬНОСТЬ

И ФИНАНСОВАЯ РЕСТРУКТУРИЗАЦИЯ КОМПАНИЙ 727

Цикл финансовой жизни начинающей компании 727

Решение о преобразовании в открытую публичную корпорацию типа:

первичная открытая эмиссия 728

^ ^ Преимущества преобразования фирмы в открытую корпорацию 729

■ О Недостатки публичного статуса корпорации 730

Содержание

Выводы о преобразовании компании в публичную корпорацию

с рыночно-торгуемыми активами 731

Организация процедуры IPO 732

Выбор инвестиционного банка 732

Синдикаты андеррайтеров 733

Регулирование эмиссии ценных бумаг 734

Роад-шоу и предварительная подписка 735

Первый день торгов 736

Расходы на преобразование компании в открытую публичную

корпорацию 738

Регулирование вторичного рынка 739

Услуги, оказываемые инвестиционными банками помимо IPO 741

Предварительный этап 741

Закрытые размещения акций 742

Регистрация эмиссии «на полку» 742

Дополнительная публичная эмиссия акций фирм, чьи ценные бумаги

уже торгуются на рынке 743

Предложение преимущественных прав выкупа 745

Решения о преобразовании публичной фирмы в закрытую 749

Управление сроком обращения корпоративного долга 751

Соответствие сроков жизни активов и пассивов 751

Влияние текущего и прогнозируемого уровней процентных ставок 752

Информационная асимметрия 753

Объем необходимого финансирования 754

Облигации с нулевым (или очень низким) купоном 754

Рефинансирование выпусков облигаций 755

Этап 1. Определение затрат, необходимых для проведения

процедуры рефинансирования 756

Этап 2. Нахождение приведенной стоимости налогового щита

от амортизации затрат на размещение новой эмиссии 758

Этап 3. Нахождение приведенной стоимости экономии от изменения

процентных ставок 758

Этап 4. Окончательный расчет NPV операции рефинансирования

старой эмиссии новой 759

Управление структурой долговых рисков компании 761

Проектное финансирование 761

Секьюритизация 762

Резюме 765

Вопросы 766

Задачи 768

Мини-кейс 772

Ссылки на литературу по материалу главы 773

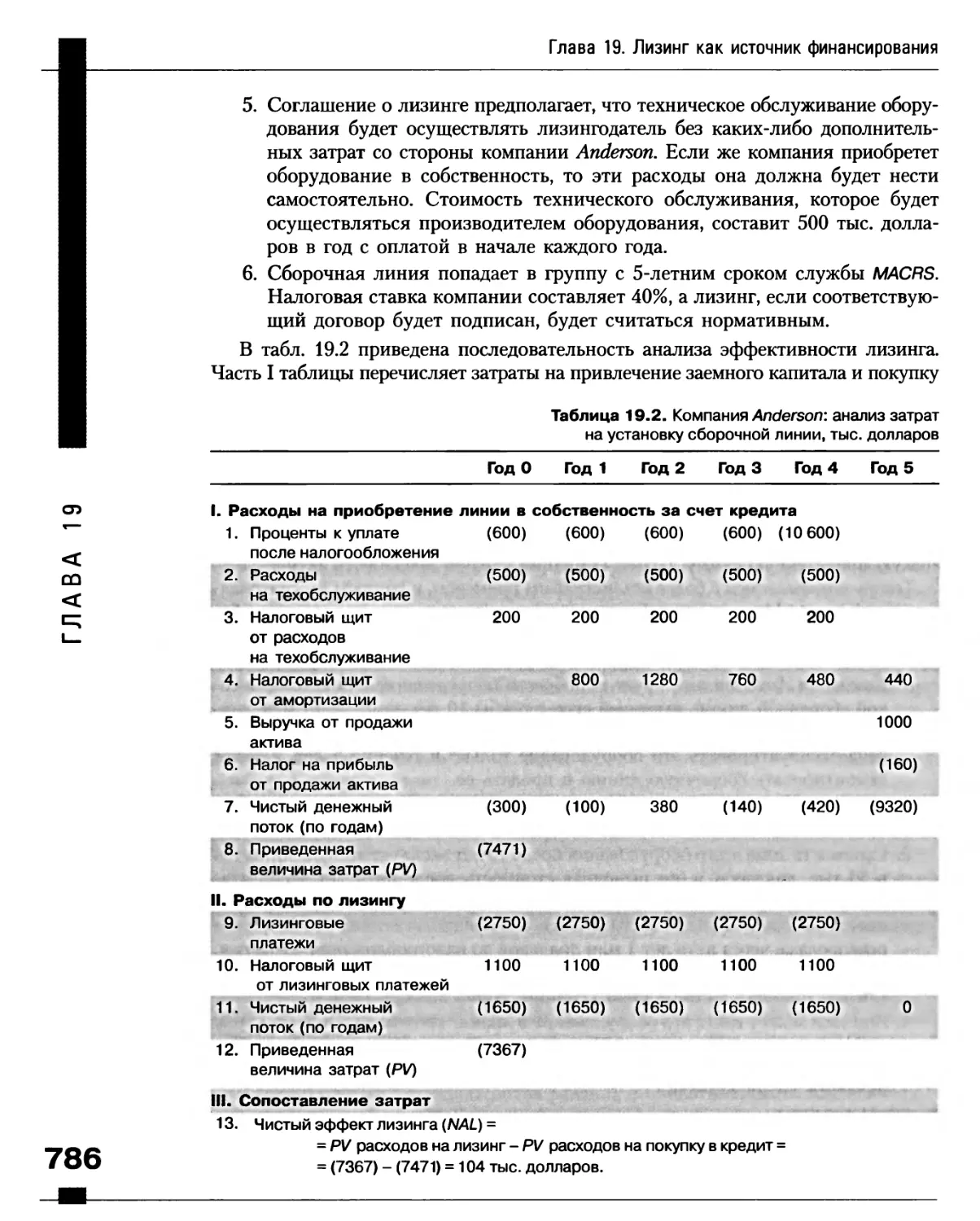

Глава 19. ЛИЗИНГ КАК ИСТОЧНИК ФИНАНСИРОВАНИЯ 775

Две стороны договора лизинга (аренды) 775

Виды лизинга (аренды) 775

Операционный лизинг 775

Финансовый, или капитальный, лизинг 776

Возвратный лизинг 777

Содержание

Комбинированный лизинг 777

Налоговые эффекты 778

Отражение лизинга (аренды) в финансовой отчетности 780

Процедура оценки предприятием-лизингополучателем 783

Процедура оценки лизингодателем 788

Анализ с позиции лизингодателя 788

Определение суммы арендных платежей 789

Дополнительные моменты анализа лизинга (аренды) 791

Оценка остаточной стоимости 791

Расширение кредитных возможностей 791

Лизинг транспортных средств 792

Лизинг и налоговое законодательство 792

Иные основания выбора финансирования за счет лизинга 794

Резюме 796

Вопросы 797

Задача для самостоятельного решения 798

Задачи 798

Мини-кейс 800

Ссылки на литературу по материалу главы 801

Глава 20. ГИБРИДНОЕ ФИНАНСИРОВАНИЕ:

ПРИВИЛЕГИРОВАННЫЕ АКЦИИ, ВАРРАНТЫ

И КОНВЕРТИРУЕМЫЕ ЦЕННЫЕ БУМАГИ 803

Привилегированные акции 804

Основные свойства 804

Специальные типы привилегированных акций 807

Преимущества и недостатки привилегированных акций 808

Варранты 809

Начальная рыночная цена облигаций с варрантами 809

Использование варрантов в финансировании 810

Влияние варрантов на цену акций 811

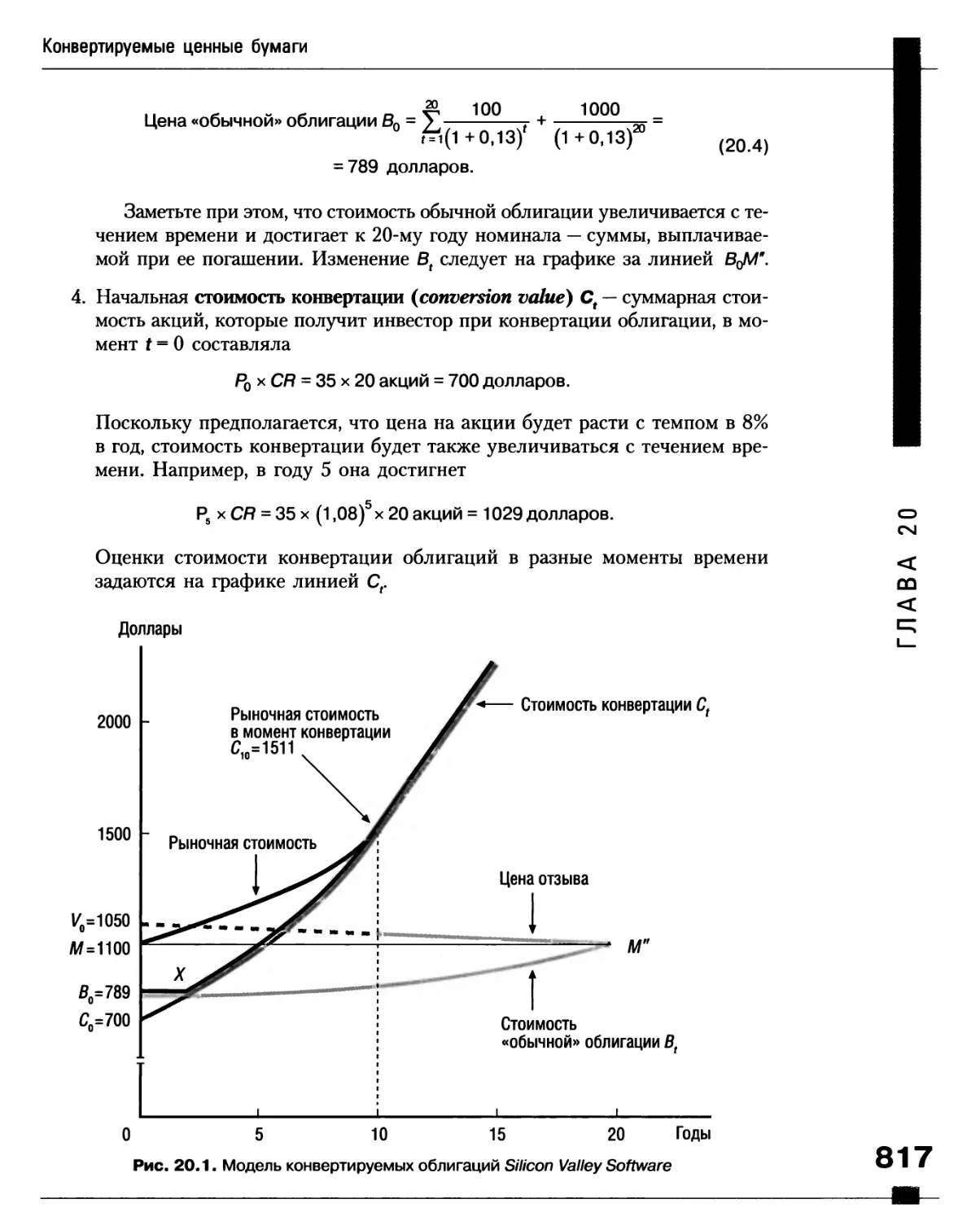

Стоимость составных частей облигации с варрантами 813

Конвертируемые ценные бумаги 814

Коэффициент конвертации и курс конвертируемых облигаций 814

Составляющие стоимости конвертируемых ценных бумаг 816

Применение конвертируемых ценных бумаг в финансировании 819

Агентские издержки 820

Общее сравнение варрантов и конвертируемых ценных бумаг 822

Финансовая отчетность фирмы, выпустившей в обращение варранты

или конвертируемые ценные бумаги 823

Резюме 823

Вопросы 824

Задачи 825

Мини-кейс 827

Ссылки на литературу по материалу главы 829

Глава 21. ПРОИЗВОДНЫЕ ЦЕННЫЕ БУМАГИ И УПРАВЛЕНИЕ РИСКОМ .... 831

Необходимость управления риском 832

История производных ценных бумаг 836

Содержание

Barings и Sumitomo понесли крупные убытки на рынке

производных ценных бумаг 838

Основные виды производных ценных бумаг 839

Сравнение форвардных и фьючерсных контрактов 839

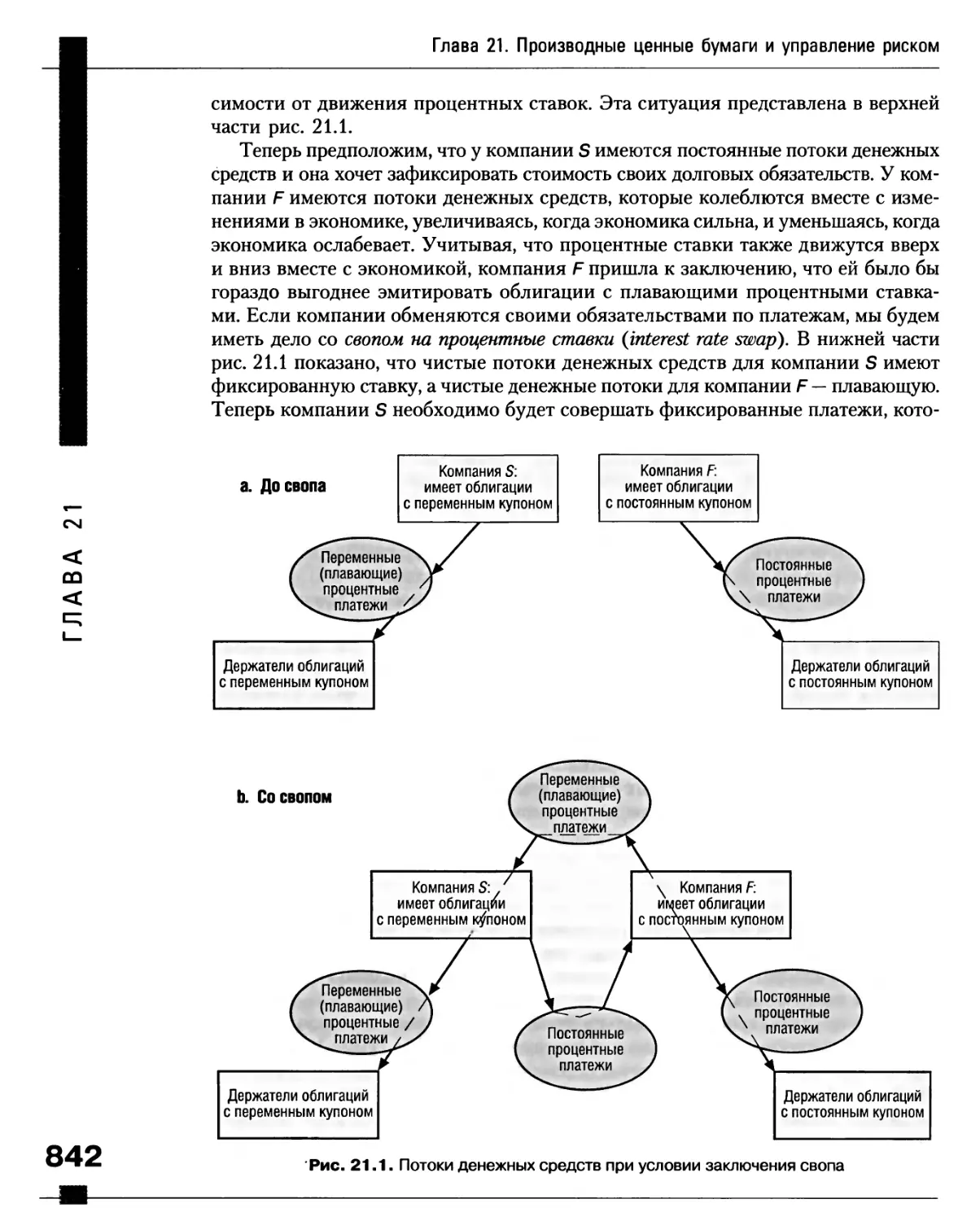

Свопы 841

Структурированные векселя 845

Инструменты с обратной плавающей ставкой 846

Риск-менеджмент 847

Основы риск-менеджмента 847

Методика риск-менеджмента 849

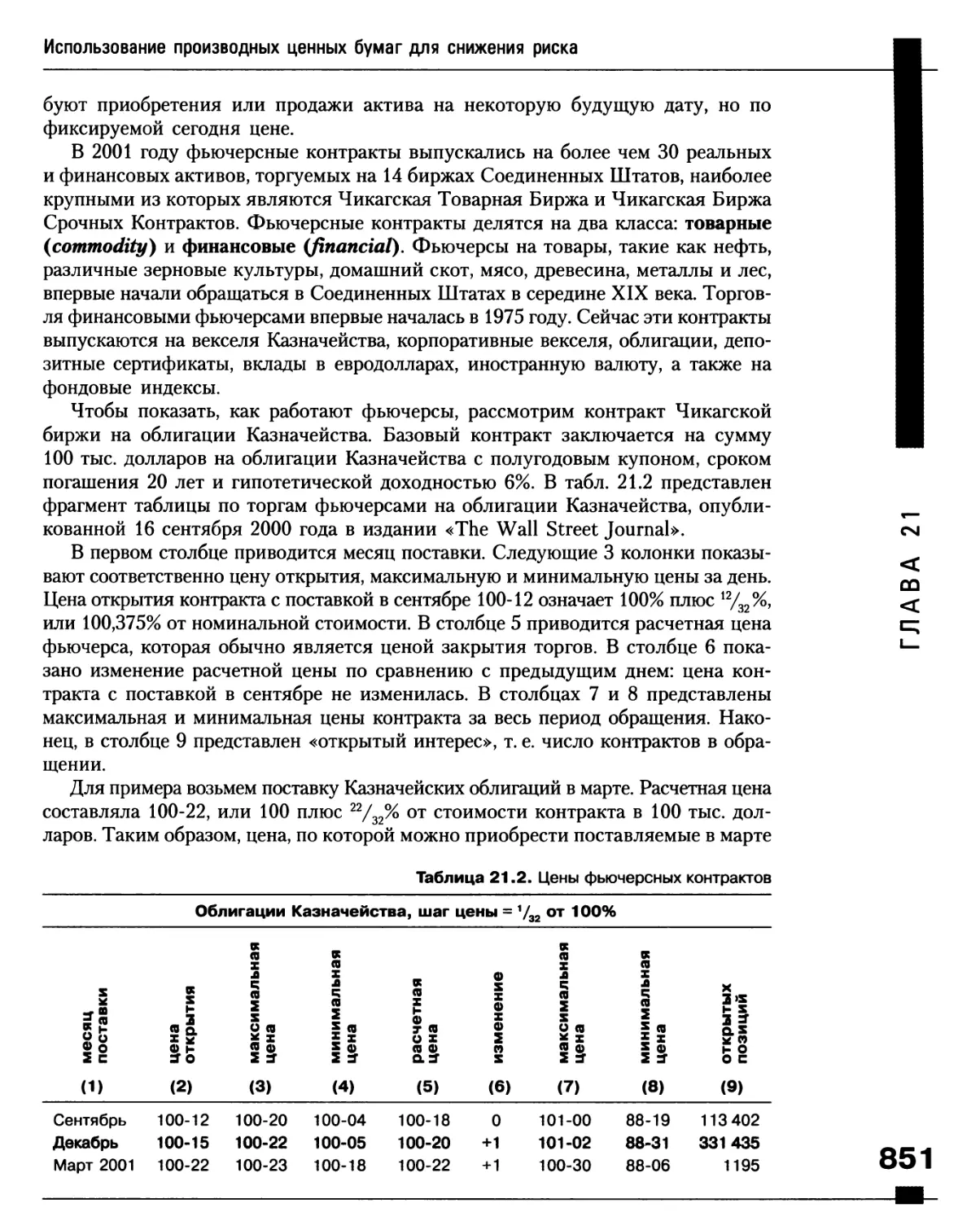

Использование производных ценных бумаг для снижения риска 850

Хеджирование фьючерсными контрактами 850

Зависимость цен производных от цен базовых активов 854

Зависимость от цены на товары 857

Правильное и неправильное использование производных инструментов .. 858

Резюме 859

Вопросы 860

Задача для самостоятельного решения 861

Задачи 861

Мини-кейс 863

Ссылки на литературу по материалу главы 863

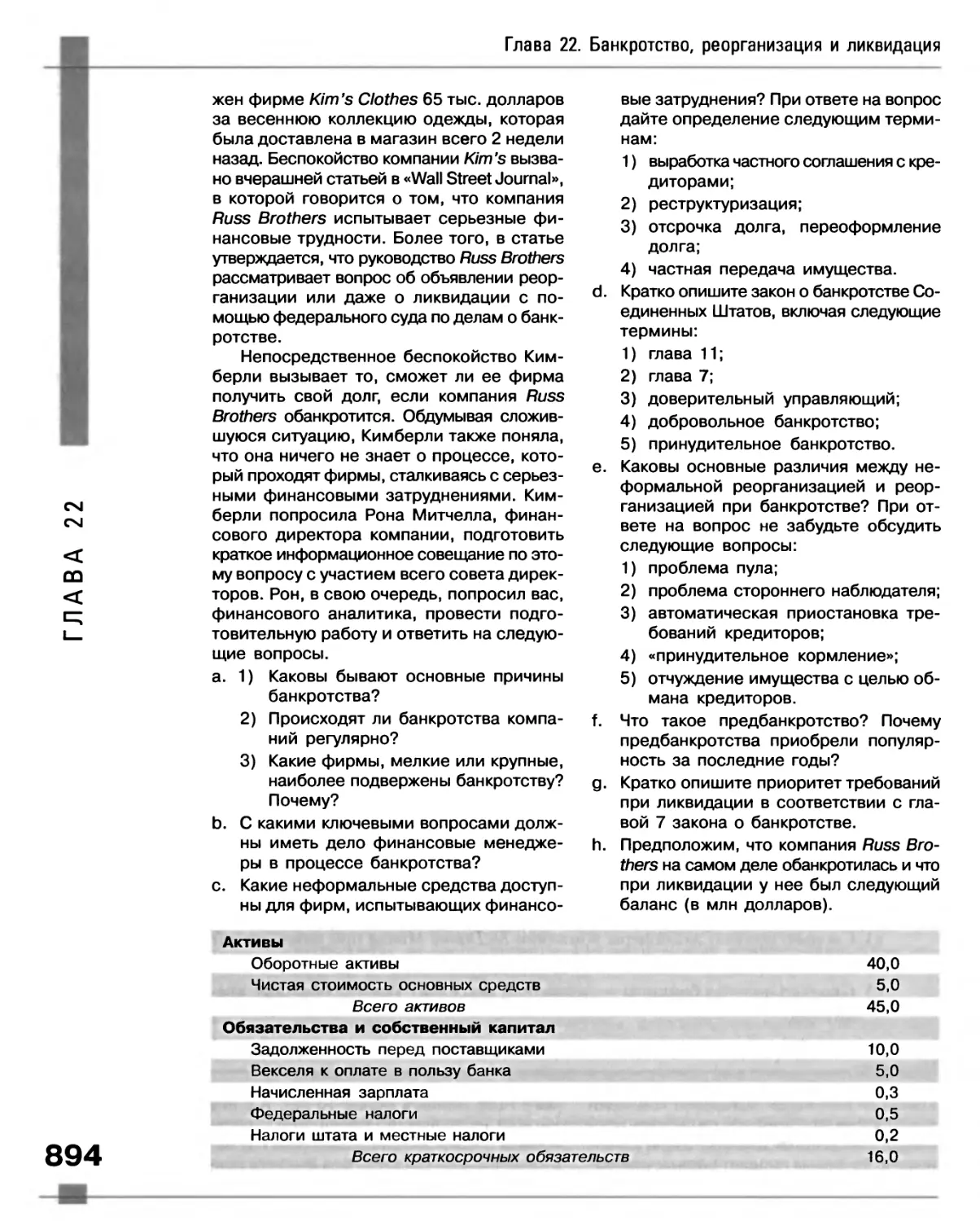

Глава 22. БАНКРОТСТВО, РЕОРГАНИЗАЦИЯ И ЛИКВИДАЦИЯ 865 <

Финансовые затруднения и их последствия 866

Причины неудач в бизнесе 866

Регистрация банкротств предприятий 867

Вопросы, с которыми фирма сталкивается при финансовых затруднениях 868 q

Урегулирование обязательств без прохождения формальной процедуры О

банкротства 869

Неформальная реорганизация 869

Неформальная ликвидация 871

Федеральный закон о банкротстве 872

Реорганизация в случае банкротства 874

Иллюстрация плана реорганизации фирмы 878

Предварительное банкротство 882

Ликвидация компании в ходе ее банкротства 883

Другие мотивы прохождения банкротства 887

Некоторые критические замечания о банкротстве 888

Резюме 889

Вопросы 891

Задачи 891

Мини-кейс 893

Ссылки на литературу по материалу главы 895

Глава 23. СЛИЯНИЕ И РАЗДЕЛЕНИЕ КОМПАНИЙ,

КОРПОРАТИВНЫЕ АЛЬЯНСЫ И ХОЛДИНГИ 897

Важнейшие причины слияния фирм 898

Синергия 898

Налоговые эффекты 898

1X1

19

Содержание

I Приобретение активов по цене, меньшей их восстановительной

стоимости 899

Диверсификация 899

Личная мотивация менеджеров 900

Стоимость разделенной компании 900

Типы слияний 901

Активность слияний 901

Сравнение враждебного поглощения

и дружественного слияния компаний 902

Регулирование слияний компаний 904

Анализ слияний 906

Оценка целевой компании 906

Определение цены, предлагаемой за акции целевой компании 909

Анализ поглощения компании Apex с изменением структуры капитала ... 911

Управление и контроль после слияния компаний 914

Налоги и их влияние на цену покупки компаний 914

Анализ «равноправного» слияния 917

Кто выигрывает в результате слияний:

Lu эмпирические наблюдения 918

S Корпоративные альянсы 920

^ Разделение фирмы 921

^ Типы разделения фирмы 921

7s Примеры разделения фирм 921

°- Холдинговые компании 924

LU

_-- Преимущества холдинговых компаний 924

Q Недостатки холдинговых компаний 924

0_j Холдинговые компании как инструмент получения заемных средств 925

Резюме 926

Вопросы 927

Задачи 929

Мини-кейс 931

Ссылки на литературу по материалу главы 932

Приложение А.

ВАЖНЕЙШИЕ ФОРМУЛЫ И СПРАВОЧНЫЕ СВЕДЕНИЯ 934

Приложение В.

ФУНКЦИЯ СТАНДАРТНОГО НОРМАЛЬНОГО

РАСПРЕДЕЛЕНИЯ 947

ПРЕДМЕТНЫЙ УКАЗАТЕЛЬ 948

20

ПРЕДИСЛОВИЕ К РУССКОМУ ИЗДАНИЮ

Когда Издательский дом «Питер» принимал решение об издании этой книги, на

российском рынке учебной и справочной литературы по финансовому менеджменту и смежным

дисциплинам уже имелось значительное количество изданий, каждое из которых по

достоинству могло претендовать на роль основного базового учебного пособия по этой

тематике, — причем как начального, так и более продвинутого уровня. Здесь можно было

бы отметить переводы книг Бернстайна (1996), Ван Хорна (1996), Брейли и Майерса

(1997), Бригхэма и Гапенски (1997), Шарпа, Александера, Бейли (1997), Коупленда,

Коллера и Муррина (1999), Милгрома, Робертса (1999), Ли, Финнерти (2000), Ван Хорна

и Ваховича (2001), Дойля (2001), Коупленда (2002), Хелферта (2003) и многих других,

а также большое количество книг отечественных авторов, перечислить которых не

представляется возможным, — назовем лишь учебники В. В. Ковалева (1998), Е. Стояновой

(1998), Т. В. Тепловой (2000), С. В. Валдайцева (2001). Тем не менее книг, которые были бы

сравнимы с 10-м изданием книги Ю. Бригхэма и М. Эрхардта по широте охвата

практических вопросов и методов финансового управления компаниями и фирмами, а также по

свежести практического материала, на российском рынке пока найти нелегко.

Авторы книги не отходят от общей «классической» схемы изложения курса

финансового менеджмента, придерживаясь следующей общей последовательности изложения

материала:

• введение общего понятия инвестирования как выбора между сегодняшним и

будущим потреблением, описание нормативных, экономических, политических и

иных объективных и субъективных факторов, влияющих на принятие

финансовых решений;

• описание принципов построения и анализа финансовой отчетности компаний, в том

числе:

♦ оценка и прогнозирование учетных показателей деятельности фирм и их

денежных потоков;

понятие и оценка риска деятельности компаний в переменных условиях;

понятие операционного и финансового левериджа фирмы и их влияние на

показатели деятельности фирмы и ее риск;

• принципы оценки финансовых инструментов, в том числе:

♦ общие принципы начисления простых и сложных процентов;

♦ принципы дисконтирования и наращения сложного процента как базы для

оценки временной стоимости денег;

расчет на этом основании приведенной и будущей стоимости денежных

потоков и порождающих их инструментов;

оценка доходности инструментов различными способами и при различных

условиях их обращения;

связь доходности финансовых инструментов с их риском;

• теория оптимального портфеля активов, в том числе:

♦ выбор активов на основе критерия «риск-доходность» и ограниченность

применения этого критерия;

Предисловие к русскому изданию

основные понятия теории портфеля и выбора оптимального портфеля;

описание модели ценообразования на капитальные активы (САРМ) и практики

ее применения;

• методы оценки корпоративных активов и обязательств, в том числе:

правовые режимы владения, пользования и распоряжения активами

корпорации и исполнения ее обязательств;

♦ учет амортизации и ликвидации активов;

выделение денежных потоков, порождаемых активами и обязательствами, и их

приведение к настоящему времени с учетом соответствующего выбора ставки

дисконтирования;

♦ понятие корпоративного контроля и агентских издержек управления и их

влияние на риски активов и капитала корпорации;

• общая оценка стоимости составляющих капитала корпорации и ее

средневзвешенное значение, в том числе

с учетом бизнес-риска корпорации и структуры ее капитала;

• описание принципов оценки инвестиционных проектов и капитального

бюджетирования, в том числе:

ш ♦ выделение инкрементальных денежных потоков инвестиционных проектов;

S . анализ основных методов оценки и сравнения проектов: методов простого

СО и дисконтированного срока окупаемости, чистой приведенной стоимости, внут-

О ренней рентабельности, модифицированной рентабельности проектов;

♦ основные методы оценки риска инвестиционных проектов и капитальных

бюджетов: методы анализа чувствительности, сценариев и Монте-Карло;

• описание принципов выпуска и функционирования важнейших инструментов

финансирования и их влияния на стоимость корпораций, в том числе:

♦ обыкновенных акций, в том числе с учетом дивидендной политики

корпораций;

♦ корпоративных облигаций, с учетом множества специальных условий и

оговорок, определяющих их выпуски и обращение;

гибридных инструментов (привилегированных акций, конвертируемых

облигаций и варрантов);

лизинговых схем финансирования;

• описание и анализ методик финансирования и финансовой реструктуризации

корпорации, в том числе:

♦ первоначальное публичное предложение акций (IPO) и переходы компании из

статуса закрытой в статус публичной и обратно;

♦ слияния и поглощения корпораций (в том числе с привлечением долгового

финансирования),

♦ реструктуризация задолженности корпораций и их банкротство.

Тем не менее в данном издании авторы идут гораздо дальше обычного продвинутого

изложения перечисленных вопросов. Так, они

• уделяют много внимания описанию современных способов эмиссии и оценки

производных и гибридных инструментов финансирования реального бизнеса, на-

о

пример варрантов;1

22

1 На самом деле авторы рассматривают также и способы оценки опционов, в том числе реальных, но,

как представляется, излагают эту тему излише сжато, что не вполне оправданно в сфере бизнес-

Предисловие к русскому изданию

• не только весьма подробно рассматривают классические методики и подходы

САРМ, но и приводят описание ставших де-факто нормой практического

финансового менеджмента приемов оценки «безрисковой» ставки и премии за риск того

или иного актива и проекта;

• практическое оценивание стоимости отдельных составляющих и всей структуры

капитала корпорации проводят с учетом информационной асимметрии

акционеров и менеджеров и «новых» и «старых» инвесторов и иных косвенных факторов;

• не только анализируют современные критерии ценностно-ориентированного

менеджмента (value-based management) и оценки экономической (EVA) и рыночной

добавленной стоимости (MVA)t подробно описывая различные методы и способы

их практического расчета, но и описывают разработанные в последнее время

методики их применения в практике оценки корпоративного менеджмента, в том

числе с использованием соответствующих программных пакетов.

В данной книге

• значительно глубже, чем в прочих изданиях, освещаются методы вознаграждения

персонала компаний и их менеджеров, причем как прямого, так и косвенного, а также

принципы функционирования пенсионных планов корпораций;

• чрезвычайно подробно — буквально «пошагово» — описываются

последовательности действий финансовых руководителей корпораций, планирующих привлечь ш

внешнее финансирование, причем начиная с самых ранних стадий развития фир- 31

мы и до ее выхода на открытый рынок (совершения IPO), или же, напротив, Ш

ликвидировать неплатежеспособную корпорацию. В последнем случае в книге О

приводится расчет того, какую долю ликвидационной стоимости корпорации полу- ^

чат на практике представители каждой группы ее кредиторов и собственников, О

с учетом старшинства последних; S

• на основе примеров, относящихся уже к практике американского финансового ^-

менеджмента нового тысячелетия, описываются случаи выделения из структуры

корпораций дочерних акционерных обществ, а также слияния и поглощения ком- _

паний, создания холдинговых структур и корпоративных альянсов.

Можно выделить и множество иных, не менее значимых теоретических и

методологических новаций, знакомство с которыми, как представляется, будет чрезвычайно

полезным и интересным для самого широкого круга читателей — от студентов бакалаврской

программы по экономической теории до профессионалов бизнеса. В данном переводе мы

постарались в наибольшей степени сохранить эти положительный черты книги Ю. Бриг-

хема и М. Эрхардта. Тем не менее часть текста книги при переводе пришлось опустить —

в противном случае объем издания получился бы чрезмерным. Мы будем только рады,

если после прочтения данной книги читателю покажется что-то неясным или у него

возникнут вопросы — ведь это будет означать, что наша цель достигнута: нам удалось

зародить в нем искру научного интереса и включить его в процесс профессионального

совершенствования!

Е. Л. Дорофеев,

кандидат экономических наук

ОАО «Промышленно-строительный банк»

Санкт-Петербургский филиал ГУ-ВШЭ

и факультет менеджмента СПбГУ

обучения. Потому, учитывая ограниченный объем данного издания, мы сочли возможным

исключить из перевода соответствующий раздел, отослав заинтересованного читателя к таким пособиям,

как, например, учебники Брейли и Майерса (1997), Боди и Мертона (2000), Вайна (2003) или Мак- 23

Миллана (2003). — Примеч. ред.

Предисловие к русскому изданию

Упомянутая литература

Боди 3., Мертон Р. Финансы / Пер. с англ. — М: Вильяме, 2003.

Брейли Р.у Майерс С. Принципы корпоративных финансов / Пер. с англ. — М.:

Олимп-Бизнес, 1997.

Бригхем Ю., Гапенски Л. Финансовый менеджмент / Пер. с англ. — СПб.:

Экономическая школа, 1997.

Войн С. Опционы. Полный курс для профессионалов / Пер. с англ. — М.:

Альпина, 2003.

Валдайцев С. В. Оценка бизнеса и управление стоимостью предприятия. —

М.: ЮНИТИ, 2001.

Ван Хори Дж., Вахович Дл. М. (мл.). Основы финансового менеджмента /

Пер. с англ. — М.: Вильяме, 2001.

Ван Хорн Дж. Основы управления финансами / Пер. с англ. — М.:

Финансы и статистика, 1996.

Дойль П. Маркетинг, ориентированный на стоимость / Пер. с англ. — СПб.:

Питер, 2001.

Ковалев В. В. Введение в финансовый менеджмент. — М.: Финансы и

статистика, 1999.

Коупленд Т., Коллер Т., Муррин Дж. Стоимость компаний: оценка и

управление / Пер. с англ. — М: Олимп-бизнес, 2000.

Коупленд Т. Стоимость компаний: оценка и управление / Пер. с англ. — М.:

Олимп-бизнес, 2002.

Ли Ч., Финнертти Дж. Финансы корпораций: теория, практика, методы /

Пер. с англ. — М.: Инфра-М, 2000.

Мак-МилланЛ. Г. Опционы как стратегическое инвестирование / Пер. с англ. —

М: Евро, 2003.

Милгром П., Роберте Дж. Экономика, организация и менеджмент / Пер.

с англ. — СПб.: Экономическая школа, 1999.

Оценка бизнеса / Под ред. А. Г. Грязновой, М. А. Федотовой. — М.:

Финансы и статистика, 1998.

Стоянова Е. Финансовый менеджмент: российская практика. — М.:

Перспектива, 1998.

Теплова Т. В. Финансовый менеджмент. Управление капиталом и

инвестициями. - М: ГУ-ВШЭ, 2000.

Хелферт Э. Техника финансового анализа / Пер. с англ. — СПб.: Питер,

2003.

Шарп У. Ф., Александер Г. Дж., Бейли Дж. Инвестиции / Пер. с англ. — М:

Инфра-М, 1997.

Глава 1

ЗАДАЧИ ФИНАНСОВОГО МЕНЕДЖМЕНТА

В 2001 году журнал «Fortune» провел опрос более чем 10 тыс. руководителей,

директоров, а также аналитиков рынка ценных бумаг, какая американская

компания вызывает у них наибольшее уважение. В этом «соревновании» победила

крупнейшая корпорация страны General Electric. В десятку лучших также вошли

Microsoft, Dell Computer, Cisco Systems, Wal-Mart Stores, Southwest Airlines, Berkshire

Hathaway, Intel, Home Depot и Lucent Technologies. Что же такого есть у этих

компаний, что выделяет их на фоне всех остальных?

По мнению респондентов, у этих компаний наблюдаются наиболее высокие

показатели по следующим восьми признакам: 1) способность к новаторству, 2)

качество менеджмента, 3) талантливые сотрудники, 4) качество продукции и услуг,

5) ценность долгосрочных вложений; 6) финансовая устойчивость, 7)

социальная ответственность, 8) использование корпоративных активов. Эти

компании также уделяют значительное внимание программам снижения затрат,

сокращения материально-производственных запасов и ускорения доставки товаров.

Например, рабочие компании Dell раньше во время процесса сборки прикасались

к компьютеру 130 раз, а сейчас эта цифра сократилась до 60 раз. Используя

систему терминалов для производства платежей в местах совершения покупок,

компания Wal-Mart выявляет и стремится в сжатые сроки удовлетворять самые

неожиданные потребности покупателей, такие как спрос на детекторы дыма

в Бразилии и краску для внутренних работ в зимний период в Пуэрто-Рико.

Многие из перечисленных десяти компаний с каждым годом все более

наращивают свой оборот, используя возможности сети Интернет. Например, в 1999 году

онлайновые продажи компании General Electric с оплатой по кредитным картам

составляли менее 2 тыс. долларов в день, а в 2000 году web-сайт компании имел

дневной оборот уже более чем на 2 млн долларов.

При относительно низком уровне безработицы, сложившимся в США в

последние годы, многие компании испытывают трудности с привлечением и

удержанием квалифицированных кадров. Но и это не относится к перечисленным

фирмам, где конкурс на вакантные должности составляет в среднем до 26

человек на место. Это происходит потому, что помимо использования

профессиональных технологий работы с клиентами, предоставления им

высококачественных товаров и услуг эти компании также лидируют в обучении сотрудников

и создании таких условий их труда, при которых сотрудники получают

максимум возможностей для проявления своих способностей и карьерного роста.

Но получают ли инвесторы, собственники этих компаний выгоду от того, что

они уделяют такое большое внимание производственным процессам, потребно-

Глава 1. Задачи финансового менеджмента

<

со

стям и интересам клиентов и сотрудников? В качестве ответа отметим лишь

только, что за последние пять лет акционеры десяти перечисленных компаний

получали в среднем по 63,5% прибыли в год, что более чем вдвое превышало

средние показатели американских фирм, составлявшие, по данным агентства

Standard & Poor's, всего 28,3%. Такие впечатляющие результаты были

получены благодаря способности этих компаний создавать потоки денежных средств

и грамотно ими распоряжаться. А создание денежных потоков, в свою очередь,

как вы убедитесь, читая эту книгу, оказывается возможно только в том случае,

когда компания заботится о технологическом совершенстве своей продукции,

а также о максимальном удовлетворении пожеланий клиентов и запросов

сотрудников.

Целью данной главы является дать вам представление о том, что

представляет собой работа финансового менеджера, а также какие вопросы будут

рассматриваться в последующих главах данной книги. Прежде всего скажем, что

основной задачей финансового менеджера является ответ на три ключевых для фирмы

вопроса: 1) какие факторы определяют цену акций компании, 2) как менеджеры

должны действовать, чтобы гарантировать, что их компании в любой момент

будут способны выполнять свои обязательства, и 3) как могут менеджеры

добиваться не только стабильного выполнения обязательств фирм, но и роста

стоимости компаний для их собственников? Если вы научитесь отвечать на эти вопро-

^ сы, а также применять эти ответы в вашей практической деятельности, перед

с; вами откроются самые замечательные перспективы карьеры в лучших компани-

■— ях страны и мира.

КАРЬЕРА В ФИНАНСАХ

Предположим, вы не планируете по окончании университета

специализироваться в области финансов. Останется ли этот предмет для вас важным?

Несомненно — да, и на это есть две причины. Во-первых, вам будут необходимы знания

предмета для того, чтобы принимать множество личных решений: от выбора,

куда вкладывать собственные пенсионные накопления, идо решения,

арендовать или покупать автомобиль. Во-вторых, фактически все важные решения

в бизнесе имеют финансовые последствия, поэтому они обычно принимаются

командами, включающими прежде всего специалистов финансового профиля.

Следовательно, если вы хотите преуспеть в бизнесе, вы должны быть не только

компетентным в своей собственной предметной области, но также и быть

способным общаться на языке финансов и понимать основные принципы их

функционирования.

Поскольку финансовые последствия возникают фактически при любых

решениях в бизнесе, менеджер должен разбираться в финансовых вопросах в

достаточной степени, чтобы учитывать финансовые последствия своих собственных

решений и финансовые условия их проведения в жизнь. Поэтому финансовые

вопросы являются ключевыми для любого специалиста независимо от того, в

какой области он специализируется.

Что же касается тех из вас, кто специализируются в области финансов, то вам

2 О придется связать свою карьеру с одной из трех областей: 1) с областью фондовых

Карьера в финансах

со

<

рынков (capital markets) (акций, облигаций и многих-многих других) и рынков

денег (money markets), а также финансовых учреждений (институтов, financial

institutions), на этих рынках работающих; 2) с вопросами построения портфелей

(portfolios), формируемых как отдельными физическими и юридическими

лицами; и 3) с областью корпоративных финансов (corporate finance), которая включает

в себя решения об инвестиционных проектах, принимаемые в рамках отдельных

фирм. Возможностей карьерного роста в каждой области множество, и они

разнообразны, но финансовые менеджеры, желающие по-настоящему

профессионально выполнять свои обязанности, должны обладать обширными познаниями

во всех трех областях.

Финансовые рынки и институты

Многие специалисты в области финансов идут работать в финансовые

учреждения (институты) — банки, страховые компании, взаимные фонды и

инвестиционные банковские фирмы. Для того чтобы достичь успеха в этой сфере

деятельности, специалисту необходимы знания методов оценки самых различных активов

(assets), факторов, которые вызывают рост и снижение процентных ставок,

законодательных актов и положений, регламентирующих деятельность финансовых

учреждений, а также понимание принципов функционирования различных

типов финансовых инструментов (financial instruments) — акций (stocks), облигаций ^

(bonds), ипотечных ценных бумаг (закладных, mortgage bonds), ссуд (loans) на

покупку автомобилей, депозитных сертификатов (deposit certificates) и многих

других. Кроме того, необходимо иметь общее представление обо всех аспектах

управления частной компанией, поскольку финансовые институты в

большинстве случаев являются, кроме всего прочего, частными коммерческими

компаниями. Коммуникативные способности — как в устной, так и в письменной форме —

так же чрезвычайно важны для успешной карьеры в этой области, как важны

и навыки общения и управления персоналом.

Карьера специалиста в этой области обычно начинается с позиции стажера

в банке, который непосредственно осуществляет банковские проводки и

попутно изучает, как управлять денежными средствами, как предоставлять ссуды

и многие другие вопросы. В подобном случае человеку обычно в течение года

приходится выполнять разовые поручения, после чего он остается в отделе, часто

в качестве помощника менеджера отделения, и дальше его карьера развивается

по нарастающей.

Вместо банковской службы человек может получить место в агентстве по

недвижимости либо стать сотрудником ипотечного трастового или пенсионного

фонда. Не менее привлекательна также и карьера страхового агента либо

менеджера фонда потребительского страхования.

Портфельные инвестиции

Выпускники университетов, которые начинают заниматься портфельными

инвестициями, часто работают в брокерских фирмах, таких как Merrill Lynch, в качестве

специалистов в области продаж или аналитиков ценных бумаг. Другие работают

в банках, взаимных фондах или страховых компаниях, управляя их

инвестиционными портфелями; в финансовых консалтинговых фирмах, оказывая консульта-

27

Глава 1. Задачи финансового менеджмента

ции индивидуальным инвесторам или пенсионным фондам по вопросам

оптимального вложения их капитала; в инвестиционных банках, основной функцией

которых является помощь предприятиям в привлечении нового капитала.

Основными функциями такого специалиста будут анализ отдельных ценных бумаг

и определение оптимального для каждого инвестора состава портфеля его

ценных бумаг, а также выработка стратегии торгов (trades) на рынке.

Корпоративный финансовый менеджмент

Корпоративный финансовый менеджмент — это самая широкая из этих трех

областей, и именно она предоставляет наибольший выбор возможностей

трудоустройства. Управление финансами важно во всех типах бизнеса, включая банки

и прочие финансовые учреждения, а также промышленные и розничные торговые

фирмы. Управление финансами также имеет центральное значение в

деятельности федеральных, региональных и местных государственных органов.

Возможности трудоустройства в области управления финансами варьируются от принятия

решений об осуществлении инвестиций в строительство новых

производственных линий и зданий до решений о том, каким образом финансировать это

строительство и как распределять полученную в результате расширения

производства прибыль. Финансовые менеджеры также несут ответственность за принятие

решений об условиях кредита, на которых клиенты могут приобретать

продукцию фирмы, о том, сколько фирма должна иметь материально-производствен-

сц ных активов, сколько денежных средств хранить на банковском счете, осуществ-

L— лять ли слияния (mergers) и поглощения (acquisitions) других фирм и какую часть

прибыли выплачивать в качестве дивидендов.

Еще раз повторим, что независимо от области, в которой работает специалист

по финансам, ему необходимы знания во всех трех областях. Например,

специалист кредитного отдела банка не может хорошо выполнять свою работу без

глубокого понимания финансового менеджмента, поскольку он должен быть

в состоянии оценивать, насколько успешно работает кредитуемое предприятие.

То же самое справедливо в отношении и аналитика ценных бумаг, и брокера

финансового рынка, которые должны понимать общие финансовые принципы,

если они не хотят навредить советами своим клиентам. Аналогично

корпоративные финансовые менеджеры должны знать, чем особенно озабочены их

кредиторы — банки и покупатели корпоративных облигаций, а также то, как их

собственные акционеры оценивают эффективность работы фирмы, и таким образом

формируют цену ее акций. Итак, если вы решите делать карьеру в области

финансов, вам необходимо обладать знаниями в каждой из трех областей

финансовой деятельности.

<

GO

<

Вопросы для самоконтроля

28

Какие три сферы деятельности включает управление финансами?

Почему студентам, изучающим бизнес, необходимо понимать основы финансового

дела, даже если они не собираются специализироваться в области финансов?

Если у вас имеются планы по специализации водной из этих трех областей, то

почему вам необходимо понимать и функционирование двух других?

Формы организации частных компаний

ФОРМЫ ОРГАНИЗАЦИИ ЧАСТНЫХ КОМПАНИЙ ■

Прежде чем переходить к рассказу о вопросах, находящихся в ведении финансо- Н

вых менеджеров частных компаний, обратимся к более простой, но не менее ^Ш

важной теме — а как эти самые компании бывают построены? Н

Существуют три основные формы организации частных фирм: 1) единоличное ^Ш

владение} 2) партнерство, или товарищество и 3) корпорация. Если обратиться Н

к цифрам, то около 80% компаний в США имеют форму единоличных владений, Н

в то время как остальные примерно наполовину представлены товариществами Н

и наполовину корпорациями. Однако около 80% объема продаж частных фирм Н

в США приходится на корпорации и только 13% — на единоличные владения Н

и около 7% — на партнерства и гибридные формы организации (hybrids). Посколь- Н

ку большая часть бизнеса осуществляется корпорациями, в этой книге мы будем Н

рассматривать главным образом их. Тем не менее важно осознавать различия Н

между разными формами предприятий. ц|

Единоличное владение

Единоличное владение (sole proprietorship) — это некорпоративное предприя- ^_

тие, владельцем которого является один человек. Одиночному владельцу

особенно легко бывает начать собственное дело — можно прямо начинать с органи- ^

зации производства или торговли. Однако даже самый малый бизнес обычно °5

должен пройти государственное лицензирование. ^

Единоличное владение имеет три важных преимущества: 1) такое предприятие i__

можно основать относительно просто и недорого, 2) его деятельность

регулируется небольшим количеством нормативных актов и документов и 3) единоличный

бизнес не подпадает под обложение корпоративным подоходным налогом.

В то же время кроме преимуществ единоличное владение имеет также и три

принципиальных недостатка: 1) владельцу обычно бывает сложно привлечь со

стороны значительные объемы капитала, 2) у владельца возникают личные

обязательства по долгам его предприятия, что может даже привести к потерям,

превышающим объемы его вложений в организацию бизнеса, и 3) срок жизни

предприятия, организованного в форме единоличного владения, ограничен сроком

жизни его владельца, если, конечно, его наследник не захочет продолжать

семейный бизнес.

По этим причинам предприятия в форме единоличного владения

присутствуют преимущественно лишь в малом бизнесе. Отметим, что очень многие

компании зарождаются как единоличные владения, превращаясь затем в корпорации,

которые, хотя и не имеют тех преимуществ, что характерны для единоличных

владений, свободны также и от их недостатков.

Товарищество

Товарищество (партнерство, partnership) образуется, когда несколько человек

объединяются для ведения некорпоративного бизнеса. Товарищества могут иметь

самые разные формальные основания — от устных соглашений до юридически

оформленных договоров, зарегистрированных в администрации того штата, где

образовано партнерство. 29

Глава 1. Задачи финансового менеджмента

Недостатки такой формы организации предприятия аналогичны

недостаткам, присущим единоличному владению предприятием: 1) неограниченная

ответственность1 членов товарищества по его обязательствам, 2) нередко

ограниченный срок жизни компании, 3) проблемы, возникающие при передаче долей

{паев, shares) в товариществе посторонним лицам, и 4) трудности с

привлечением дополнительных капитальных ресурсов. Сточки зрения налогообложения

товарищество в большинстве случаев подобно единоличным владениям, и это,

конечно, является преимуществом, в чем вы еще раз убедитесь, прочитав главу 2.

Что касается обязательств, то каждый из членов товарищества (партнеров,

partners), согласно Акту о партнерстве, несет ответственность по обязательствам

товарищества в целом. Следовательно, если кто-то из партнеров окажется не

в состоянии погасить свою долю долга товарищества, пропорциональную его

доле в предприятии, оставшиеся партнеры должны будут принимать на себя его

обязательства, рискуя своими личными имуществом и сбережениями. В частности,

партнеры аудиторской фирмы Laventhol & Horwarth — крупной

общенациональной компании, имевшей форму партнерства, обанкротившейся в 2000 году в

результате судебных исков инвесторов, положившихся на ложные данные

аудиторских проверок, проведенных фирмой, в полной мере ощутили на себе все риски,

связанные с ведением бизнеса в качестве партнерского предприятия; при этом

понесли серьезные убытки даже те партнеры, которые никогда не имели отно-

^ шения к проверке пострадавших предприятий,

сц Как уже было сказано, партнерства, как и единоличные владения, испытывают

|— трудности с привлечением значительных объемов капитала извне ,2 что является

следствием неограниченной ответственности их членов и трудностей при

передаче собственности. Обычно это не является серьезной проблемой для медленно

растущего предприятия, но если товары или услуги компании «попадают в

точку» и фирме приходится привлекать достаточно большие суммы средств для

реализации возможностей своего роста, трудности привлечения недолгового

финансирования становятся действительной проблемой. В итоге быстро

развивающиеся компании, такие как Hewlett Packard и Microsoft, хотя обычно и начинают

свою деятельность в форме единоличных владений или товариществ, в

определенный момент времени сталкиваются с необходимостью превращения в

корпорацию.

Корпорация

Корпорация (corporation) — это соответствующим образом юридически

оформленная и зарегистрированная экономическая единица, чьи активы отделены от

личной собственности владельцев и менеджеров. Это отделение дает

корпорациям три важных преимущества: 1) неограниченный срок жизни — корпорация мо-

<

СО

30

1 Неограниченная ответственность может распространяться не на всех, а лишь на

некоторых, старших членов партнерства (товарищества). Это будет отмечено далее. — Примеч.

ред.

2 Речь идет об инвестициях в собственность товарищества, а не о долговом

финансировании. — Примеч. ред.

Формы организации частных компаний

жет продолжать свою деятельность и после кончины ее основателей и

управляющих; 2) высокая ликвидность собственности владельцев — уставный капитал

корпораций разделяется на акции, которые, в свою очередь, продать гораздо

легче, чем единоличное владение или долю в компании, являющейся

товариществом; 3) ограниченная ответственность — убытки акционеров ограничиваются

исключительно фактическими объемами инвестированных ими средств,

максимум, чего вы можете лишиться при банкротстве корпорации, в акции которой вы

вложили средства, — это сами акции.

Три перечисленных фактора — неограниченный срок жизни корпорации,

относительная ликвидность собственности и ограниченная ответственность ее

владельцев — значительно облегчают для корпораций по сравнению с компаниями,

находящимися в единоличном владении, и с товариществами привлечение

денежных средств с рынков капитала.

Корпоративная форма организации предприятия имеет значительные

преимущества по сравнению с единоличными владениями и товариществами, но

также обладает и двумя существенными недостатками: 1) прибыль корпорации

обычно подвергается двойному налогообложению (double taxation) — сначала она

облагается налогом на уровне самой корпорации, а затем часть прибыли,

выплаченная акционерам в качестве дивидендов, облагается подоходным налогом

с физических лиц; 2) процесс регистрации корпорации, а также составления

множества обязательных для корпораций периодических отчетов на

федеральном уровне и уровне штата весьма непрост и требует немалых усилий и

значительно больше времени, чем для компании, находящейся в единоличной

собственности, или товарищества.

Отметим, что создание корпорации требует, чтобы ее учредители

(incorporators) приняли устав корпорации и набор сопроводительных документов. Устав

(charter) должен содержать следующую информацию: 1) название корпорации;

2) виды деятельности, которыми она будет заниматься; 3) объем акционерного

капитала; 4) число члена совета директоров, а также 5) их имена и адреса. Устав

регистрируется в администрации штата, и только после этого корпорация может

начинать свою деятельность. В дальнейшем она должна будет предоставлять1

ежеквартальные и ежегодные отчеты о составе персонала, а также финансовые

и налоговые отчеты.

Сопроводительные документы (bylaws) определяют набор важнейших

уставных норм и правил2 деятельности корпорации, выработанных ее основателями.

В них определяются такие вопросы, как 1) способы и сроки выборов директоров

корпорации (весь совет директоров избирается каждый год или, к примеру,

происходит ежегодная ротация трети его состава, а срок, на который избираются

директора, составляет три года); 2) будут ли акционеры корпорации иметь

первоочередное право на приобретение вновь эмитируемых акций фирмы иЗ)

процедуры внесения дальнейших изменений в устав и сами сопроводительные

документы.

<

СО

<

с;

1 В США. В иных странах порядок предоставления отчетов может быть иным. — Примеч.

ред.

2 В России подобные нормы и правила обычно фиксируются в самом уставе. — Примеч. ред.

31

Глава 1. Задачи финансового менеджмента

Стоимость (ценность, value)1 любого предприятия, кроме очень небольшого,

можно существенно повысить для его собственников, если реорганизовать его

в корпорацию, по трем следующим причинам.

1. Ограниченная ответственность акционеров снижает риски

инвестирования в корпорацию, а при прочих равных условиях чем меньше риск фирмы,

тем выше ее стоимость для владельцев.

2. Стоимость фирмы зависит от возможностей ее роста (growth

opportunities), которые, в свою очередь, зависят от способности фирмы привлекать

капитал. Поскольку корпорации могут привлекать капитал гораздо легче,

чем прочие частные фирмы, они имеют большую способность

использовать преимущества возможностей роста.

3. Стоимость активов также зависит от их ликвидности (liquidity). Этот

понятие обозначает, насколько сложно реализовать актив за деньги на рынке

по справедливой рыночной стоимости (fair market value). Поскольку акции

корпораций обычно гораздо более ликвидны, чем единоличная

собственность или паи (доли) в товариществе, это также повышает ценность

корпорации для ее собственников.

Как мы увидим дальше в этой главе, большинство компаний управляются

<t в интересах максимального наращивания рыночной стоимости, что, в свою

очередь, стимулирует реорганизацию большинства крупных предприятий в

корпорации — их инкорпорирование (incorporaton). Однако при этом акционеры

корпорации в отличие от единоличных владельцев, а также — в большинстве случаев —

и партнеров сталкиваются с новой проблемой: кто де-факто, а не де-юре

становится ее владельцем — они или нанятые ими менеджеры корпорации? Как не

позволить менеджерам действовать в своих личных интересах вместо интересов

владельцев фирмы? Эта проблема называется агентской (agency problem),

поскольку менеджеры на самом деле являются агентами, действующими от имени

владельцев фирмы. Мы вернемся к этой проблеме позже в этой главе, а также

будем обращаться к ней на протяжении всей книги.

Гибридные формы организации предприятий

Хотя три основных типа организации фирм — единоличные владения,

товарищества и корпорации — преобладают на рынке, несколько гибридных форм (hybrid

forms) организации предприятий также начинают завоевывать популярность

у собственников компаний. Так, существует несколько особых типов

товариществ, которые имеют характеристики, отличные от «классических». Во-первых,

имеется возможность ограничения ответственности некоторых их членов путем

со

<

32

1 В английском языке экономические термины ценность и стоимость эквивалентны: им

соответствует термин value. Для русского языка характерно их различение: ценность

принято использовать для обозначения субъективной оценки полезности, привлекательности

объекта для индивидуума, а стоимость — для обозначения цены, по которой он этот объект

готов купить или продать на реальном рынке. Хотя для равновесных рынков эти две

величины очень близки, в дальнейшем в данной книге мы будем стараться учитывать это

различие, имея в виду, что в издании по финансовому менеджменту чаще речь будет

вестись, безусловно, о стоимости финансовых и реальных активов. — Примеч. ред.

Формы организации частных компаний

создания ограниченного товарищества (limited partnership), в котором некото- Н

рые члены объявляются генеральными (general partners), а остальные — огра- Н

ничейными партнерами (limitedpartners). Ограниченные партнеры отвечают по Н

обязательствам товарищества только суммой средств, инвестированных ими в ком- Н

панию, в то время как генеральные партнеры несут неограниченную ответствен- Н

ность. Однако ограниченные партнеры обычно никак не участвуют в управлении Н

и контроле за деятельностью компании, что полностью относится к сфере веде- Н

ния генеральных партнеров,1 а прибыли ограниченных партнеров также соответ- Н

ственно ограниченны. Товарищества с ограниченной ответственностью нередки Н

в сфере недвижимости, нефтяной промышленности или в области лизинга обо- Н

рудования, но пока не получили широкого распространения в иных сферах биз- Н

неса. В самом деле, обычно ни один из партеров не стремится становиться гене- Н

ральным партнером и тем самым принимать на себя большую часть риска пред- Н

приятия, а прочие не хотят лишаться контроля за его деятельностью, становясь Н

ограниченными партнерами. ц|

Товарищества с ограниченной ответственностью (limited liability

partnerships, LLP) у иногда также называемые компаниями с ограниченной

ответственностью (limited liability companies, LLC), — это относительно новый тип партнер- t_

ства, который в настоящее время разрешен во многих штатах. В ограниченном, как

и в «классическом», товариществе как минимум один член несет ответственность ^

по долгам компании, в то время как компания с ограниченной ответственностью ~,

объединяет преимущества ограниченной ответственности всех членов корпорации _

с налоговыми преимуществами партнерства. Конечно, контрагенты и кредиторы i_

компаний с ограниченной ответственностью по сравнению с обычными

товариществами подвержены большему риску неисполнения фирмой своих обязательств

перед ними.

Существует также и несколько типов корпораций. Один из них, который

наиболее распространен среди врачей, адвокатов и бухгалтеров, — это

профессиональная корпорация (professional corporation), или, как она называется в

некоторых штатах, профессиональная ассоциация (professional association). Во всех

50 штатах в настоящее врем приняты законы, формулирующие правила

функционирования таких корпораций. Эти правила направлены на то, чтобы

предоставить членам профессиональных корпораций преимущества корпоративной формы

объединения, но сохранить за каждым их членов личную профессиональную

ответственность за профессиональный угцерб (malpractice liability). На самом деле

основным мотивом создания профессиональной корпорации является отыскание для

групп специалистов, занимающихся частной практикой, способа избежания

неограниченной ответственности при сохранении ответственности профессиональной.

Наконец, если выполняются определенные ограничения на масштаб и число

акционеров, то корпорация может претендовать на льготный статус корпорации

типа S (S-corporation). Такие фирмы облагаются налогами так же, как если бы

они имели форму единоличного владения или товарищества. Хотя корпорации

типа S во многом похожи на компании с ограниченной ответственностью (LLC),

1 Поэтому генеральные обычно также называются старшими партнерами, а

ограниченные — младшими. — Примеч. ред.

33

Глава 1. Задачи финансового менеджмента

последние обычно обеспечивают своим владельцам большую гибкость в

управлении собственностью, что и приводит к тому, что многие S-корпорации

преобразовываются в LLC.

Вопросы для самоконтроля

Каковы основные отличительные признаки единоличных владений, партнерств

(товариществ) и корпораций?

Объясните, почему стоимость любого предприятия, кроме очень небольшого, часто

удается увеличить путем его реорганизации в корпорацию.

Опишите гибридные формы организации предприятий и объясните различия между

ними.

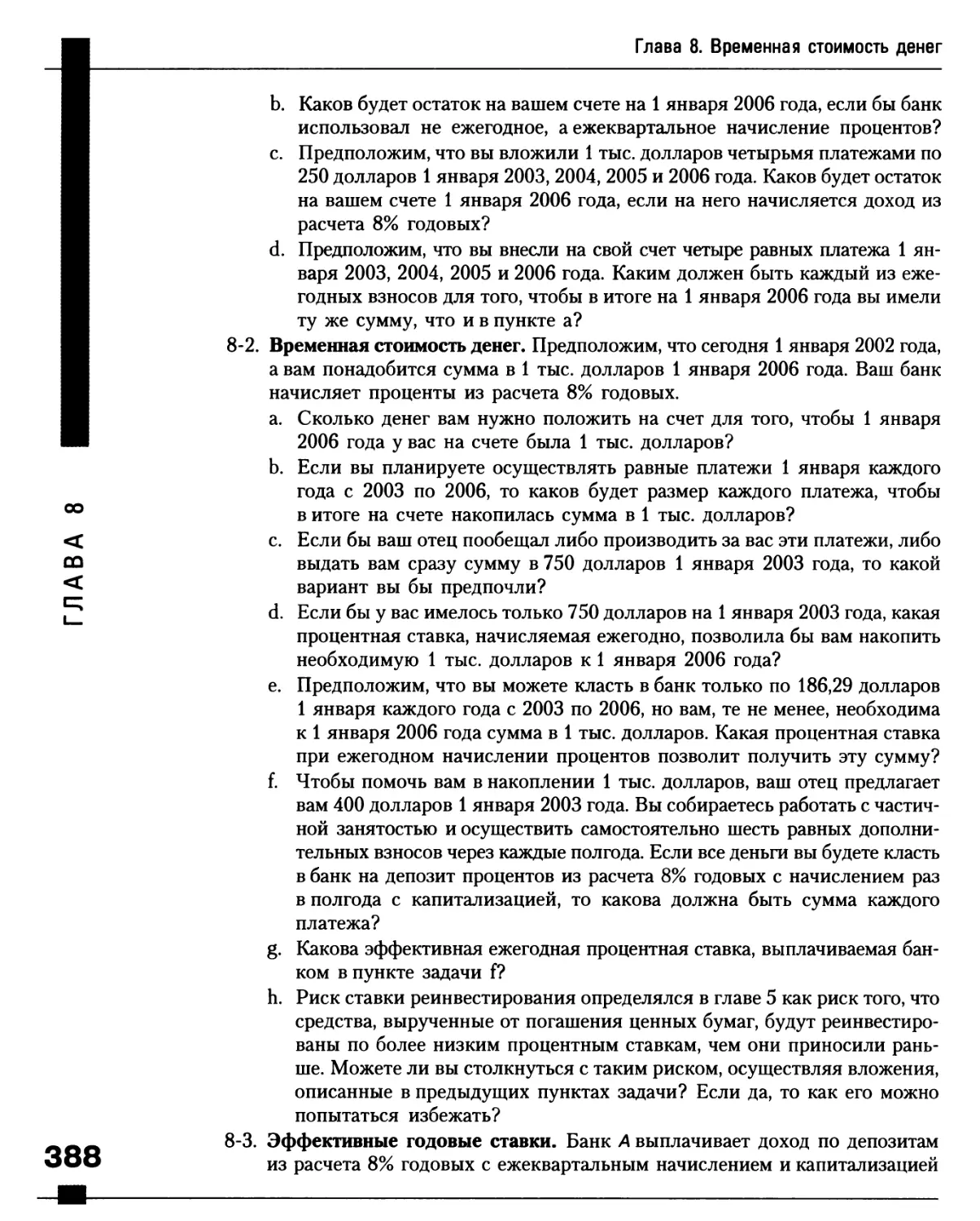

ФИНАНСОВАЯ СЛУЖБА В ОРГАНИЗАЦИОННОЙ СТРУКТУРЕ ФИРМЫ

Организация финансовой службы может меняться от одной фирмы к другой, но

на рис. 1.1 представлена типичная схема управления финансами корпорации.

Старший финансовый менеджер компании обычно занимает пост вице-прези-

<

<

с;

Совет директоров

Board of Directors

Председатель правления

Chairman (Chief Executive Officer,

CEO)

X

Президент

President (Chief Operating Officer,

COO)

j!

I

I

i

I

I

i!

!!

!|

! !

! a

Вице-президент по продажам

Vice-President: Sales

Вице-президент по финансам

Vice-President: Finance

(Chief Financial Officer, CFO)

Вице-президент по производству

Vice-President: Manufacturing

1) непосредственно управляет

запасами денежных средств

и ценными бумагами компании;

2) планирует структуру капитала

фирмы;

3) руководит пенсионным планом

фирмы;

4) управляет риском

Казначей

Treasurer

Менеджер по кредиту

Credit Manager

Главный бухгалтер

(контролер)

Controller

Учет затрат

Cost Accounting

Финансовый учет

Financial

Accounting

Налоговый учет

Tax Department

Менеджер по материально-

производственным запасам

Inventory Manager

j—

Начальник отдела

инвестиционного планирования

Director of Capital Budgeting

i

34

Рис. 1.1. Управление финансовой службой типичной корпорации

Цели корпорации

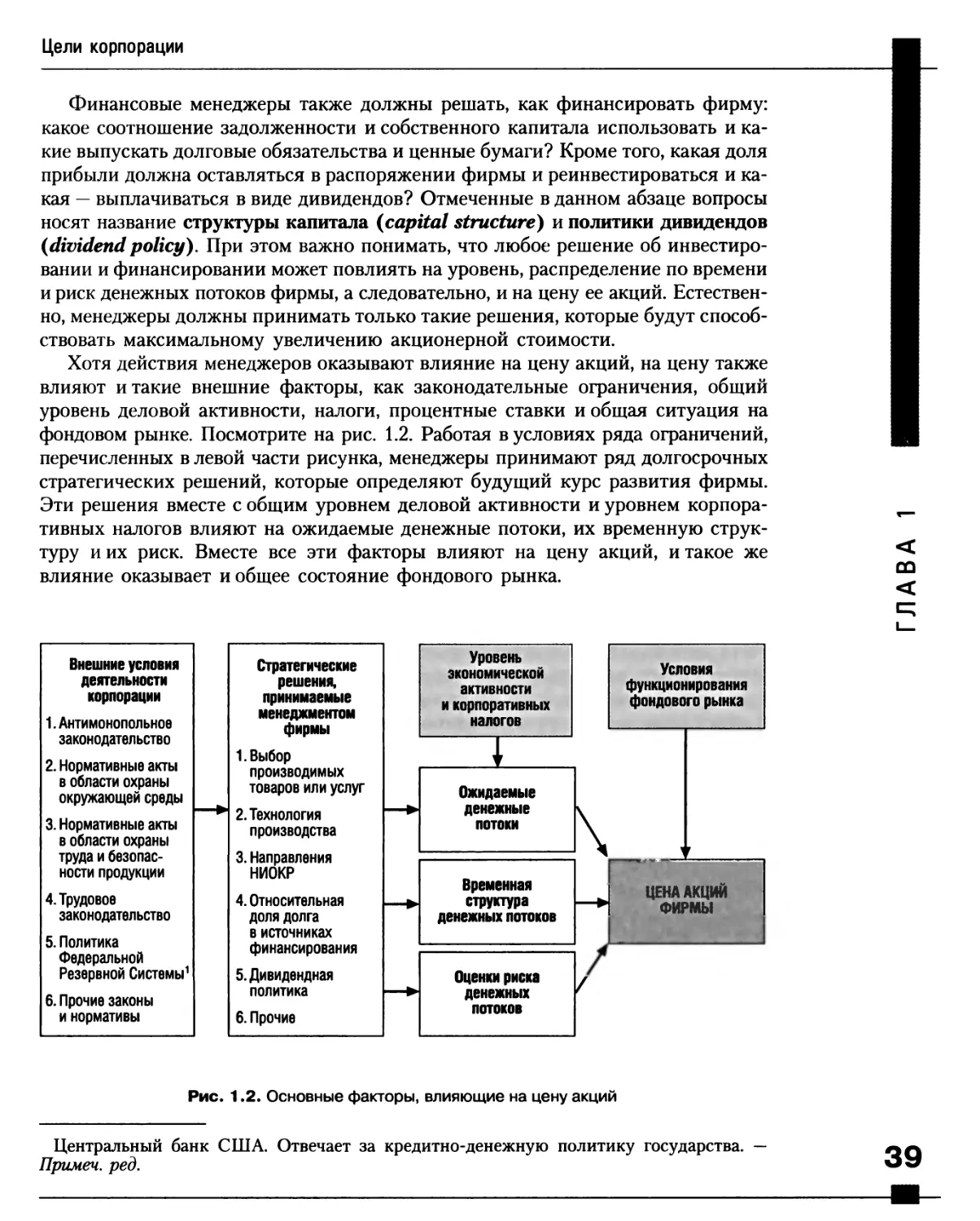

дента по финансам, и он подотчетен президенту компании. Непосредственными

подчиненными вице-президента по финансам являются казначей и контролер

(главный бухгалтер). В большинстве фирм казначей непосредственно управляет

потоками денежных средств и легко реализуемыми ценными бумагами фирмы,

а также отвечает за планирование ее структуры капитала, за выпуск акций

и облигаций в целях привлечения капитала, за управление корпоративным

пенсионным планом и финансовыми рисками корпоративных финансовых

инвестиций. Казначей также является прямым начальником менеджера по кредиту,

менеджера по запасам, начальника отдела инвестиционного планирования, в сферу

деятельного которого входит выработка решений об инвестициях в основные

средства компании, и менеджера по риску. Контролер непосредственно

управляет деятельностью бухгалтерии и налогового отдела.

Вопрос для самоконтроля _--_--_—--«--_-_------^^

Назовите непосредственных подчиненных вице-президента по финансам компании

и опишите основные функции каждого из них.