/

Author: Ковалев В.В.

Tags: административное управление секретариат экономика экономические науки финансы менеджмент

ISBN: 978-5-482-01631-2

Year: 2008

Text

В.В. Ковалев

КУРС

ФИНАНСОВОГО

МЕНЕДЖМЕНТА

УЧЕБНИК

Д

•ПРОСПЕКТ*

Москва

2008

УДК 005.915(075.8)

ББК 65.290-93я73

К56

Ковалев Валерий Викторович — доктор экономических наук, профессор ка-

федры теории кредита и финансового менеджмента экономического факуль-

тета Санкт-Петербургского государственного университета, член Методоло-

гического совета по бухгалтерскому учету при Минфине России, член Пре-

зидентского совета Института профессиональных бухгалтеров и аудиторов

России. Окончил ЛГУ (1972) и аспирантуру в Ленинградском институте со-

ветской торговли (1984). Основные направления научных интересов — учет-

но-аналитические аспекты управления финансами фирмы и проблемы кон-

вергенции моделей бухгалтерского учета.

Ковалев В. В.

К56 Курс финансового менеджмента: учеб. — М.: ТК Велби,

Изд-во Проспект, 2008. — 448 с.

ISBN 978-5-482-01631-2

Книга представляет собой университетский курс относительно новой и

динамично развивающейся дисциплины, посвященной описанию логики,

принципов и техники управления финансами коммерческой организации.

Изложение тем курса дано в соответствии с авторской трактовкой его струк-

туры и содержательного наполнения. Финансовый менеджмент рассматрива-

ется в учебнике как прикладная реализация ключевых идей неоклассической

теории финансов в приложении к фирме.

Предназначена для студентов старших курсов, аспирантов и преподава-

телей экономических вузов, научных и практических работников, специали-

зирующихся в области управления финансами и бухгалтерского учета.

УДК 005.915(075.8)

ББК 65.290-93я73

Учебное издание

Ковалев Валерий Викторович

КУРС ФИНАНСОВОГО МЕНЕДЖМЕНТА

Учебник

Санитарно-эпидемиологическое заключение

№ 77.99.02.953.Д.009109.10.06 от 05.10.2006 г.

Подписано в печать 11.06.07. Формат бОхЭО1/^.

Печать офсетная. Печ. л. 28,0. Тираж 3000 экз. Заказ №1030

ООО «ТК Велби»

107120, г. Москва, Хлебников пер., д. 7, стр. 2.

Отпечатано

в ОАО «Можайский полиграфический комбинат»

143200, г. Можайск, ул. Мира, 93.

© В. В. Ковалев, 2008

© ООО «Издательство Проспект», 2008

ISBN 978-5-482-01631-2

Финансовые операции — это ис-

кусство передавать деньги из рук

в руки, пока они, наконец, не ис-

чезнут.

Питер Устинов, актер

ВВЕДЕНИЕ

С давних времен искусство управления финансами является одним

из самых необходимых качеств любого бизнесмена. Этим, в свою оче-

редь, определяется исключительно высокая востребованность и притя-

гательность программ и дисциплин, обучающих этому искусству. Те

времена, когда финансовые сделки был простыми и прозрачными, кану-

ли в Лету безвозвратно — современные бизнес-операции, в том числе

и в части их финансового сопровождения, отличаются существенной

сложностью, обусловленной их многообразием, вариабельностью усло-

вий, многофакторностью, конкурентностью и т. п. Деятельность совре-

менной фирмы как системообразующего ядра экономики пронизана

финансовыми отношениями и операциями, выражаемыми в терминах

финансов, а их надлежащая организация является исключительно зна-

чимым фактором не только генерирования фирмой приемлемых фи-

нансовых результатов, но и банального выживания ее в жестком конку-

рентном окружении. По историческим меркам осознание этого очевид-

ного обстоятельства произошло не так уж и давно, а толчком к нему по-

служили финансовые кризисы, неоднократно имевшие место в мировой

экономике в XX в. Результатом требований практики и имевшихся на-

работок ученых стало коренное переосмысление сущности финансов,

финансовых процессов и отношений, вылившееся в начале второй по-

ловины XX в. в обособлений в системе научных знаний крупного разде-

ла — неоклассической теории финансов, понимаемой как искусство

управления финансовой триадой: ресурсы, отношения, рынки. При-

кладной аспект этого знания нашел отражение в формировании и обоб-

щении системы знаний по управлению финансами фирмы, получившей

название финансовый менеджмент.

Несложно заметить, что приведенному названию системы знаний

свойственна определенная двусмысленность — в нем нет указания на

хозяйствующий субъект, т. е. оно несет более широкую смысловую на-

грузку. Не случайно поэтому некоторые специалисты предпочитают

другое наименование — корпоративные финансы. Наиболее показатель-

ный пример — работа Р. Брейли и С. Майерса (см. Библиографию). Тем

не менее название «Финансовый менеджмент» (точнее, его близкий си-

ноним: «Управленческие финансы») в привязке к управлению финан-

сами фирмы исторически возникло раньше (прежде всего имеется в ви-

ду работа Дж. Уэстона и Т. Коупленда [Weston, Copeland]). Учебный

курс «Финансовый менеджмент» уже многие десятилетия входит в чис-

ло базовых университетских курсов на Западе; имеется и соответствую-

4

Введение

щая монографическая и учебно-методическая литература. В России

этот курс появился сравнительно недавно — в середине последнего де-

сятилетия XX в. как результат взаимодействия российских ученых, пе-

дагогов и практиков со своими зарубежными коллегами.

Сравнительная молодость нового научно-практического направле-

ния обусловливает и определенный разнобой в трактовке его сущности,

содержания, структуры. Исходным моментом в формировании неоклас-

сической теории финансов послужили крупная фирма и ее взаимоотно-

шения с финансовыми рынками, однако с течением лет быстро выясни-

лось, что общие идеи управления финансами должны и могут быть рас-

пространены на различные субъекты хозяйствования, в том числе

и имеющие весьма скромное отношение к финансовым рынкам. Так по-

явился финансовый менеджмент как наука и искусство управления фи-

нансами фирмы.

Научная и методологическая проработанность любой учебной дис-

циплины характеризуются прежде всего логичностью ее структуриро-

вания. Автор данной книги использует объектно-процедурный подход

к определению финансового менеджмента как самостоятельного науч-

но-практического направления, его структурированию и сущностному

наполнению отдельных его разделов. В основе подхода — две ключевые

идеи: 1) финансовый менеджмент представляет собой систему дейст-

вий по оптимизации финансовой модели фирмы или, в более узком

смысле, ее баланса (кстати, именно баланс позволяет четко выделить

все объекты внимания финансового менеджера, т. е. по сути отражает

статику его работы); 2) динамический аспект деятельности финансово-

го менеджера определяется путем формулирования ряда вопросов, каж-

дый из которых имеет ключевое значение для некоторого аспекта дея-

тельности фирмы, а все они в совокупности как раз и определяют са -

мую суть работы специалиста, несущего ответственность в фирме за ее

финансы. Из этого посыла следует, что в содержательном плане финан-

совый менеджмент имеет несколько крупных взаимосвязанных облас-

тей, в каждой из которых акцентируется внимание на одном из ключе-

вых вопросов:

• общий финансовый анализ и планирование, в рамках которых

осуществляется формулирование общей финансовой стратегии,

конкретизация и взаимоувязка финансовых целевых установок,

их формализация и определение способов достижения (ключевой

вопрос: «Благоприятно ли положение предприятия на рынках благ

и факторов производства и какие меры способствуют его неухуд-

шению?»;

• текущее управление денежными средствами, в рамках которого

осуществляются финансирование текущей деятельности и орга-

низация денежных потоков, имеющие целью обеспечение плате-

жеспособности предприятия и ритмичности текущих платежей

Введение

5

(ключевой вопрос: «Обеспечивают ли денежные потоки ритмич-

ность платежно-расчетной дисциплины?»)',

• управление финансовой деятельностью, обеспечивающее рента-

бельную работу в среднем (ключевой вопрос: «Эффективно ли

функционирует предприятие в среднем?»);

• управление инвестиционной деятельностью, понимаемой в ши-

роком смысле как инвестиции в так называемые реальные активы

и инвестиции в финансовые активы (ключевой вопрос: «Куда

вложить финансовые ресурсы с наибольшей эффективностью?»);

• управление источниками финансовых ресурсов как область дея-

тельности управленческого аппарата, имеющая целью обеспече-

ние финансовой устойчивости предприятия (ключевой вопрос:

«Откуда взять требуемые финансовые ресурсы?»).

Таким образом, баланс фирмы как обобщение объектов деятельно-

сти финансового менеджера и совокупность ключевых вопросов как от-

ражение целевого предназначения и динамики его работы задают содер-

жание и структуру учебной дисциплины о науке и искусстве управле-

ния финансами фирмы.

Предлагаемая читателям книга содержит лишь основные положе-

ния курса «Финансовый менеджмент». В детальном и систематизиро-

ванном изложении этот курс представлен в работе [Ковалев, 2007(a)].

В пособии [Ковалев, 2006] читатель может найти тесты для самопро-

верки знаний по завершении курса. Отдельные темы курса в более под-

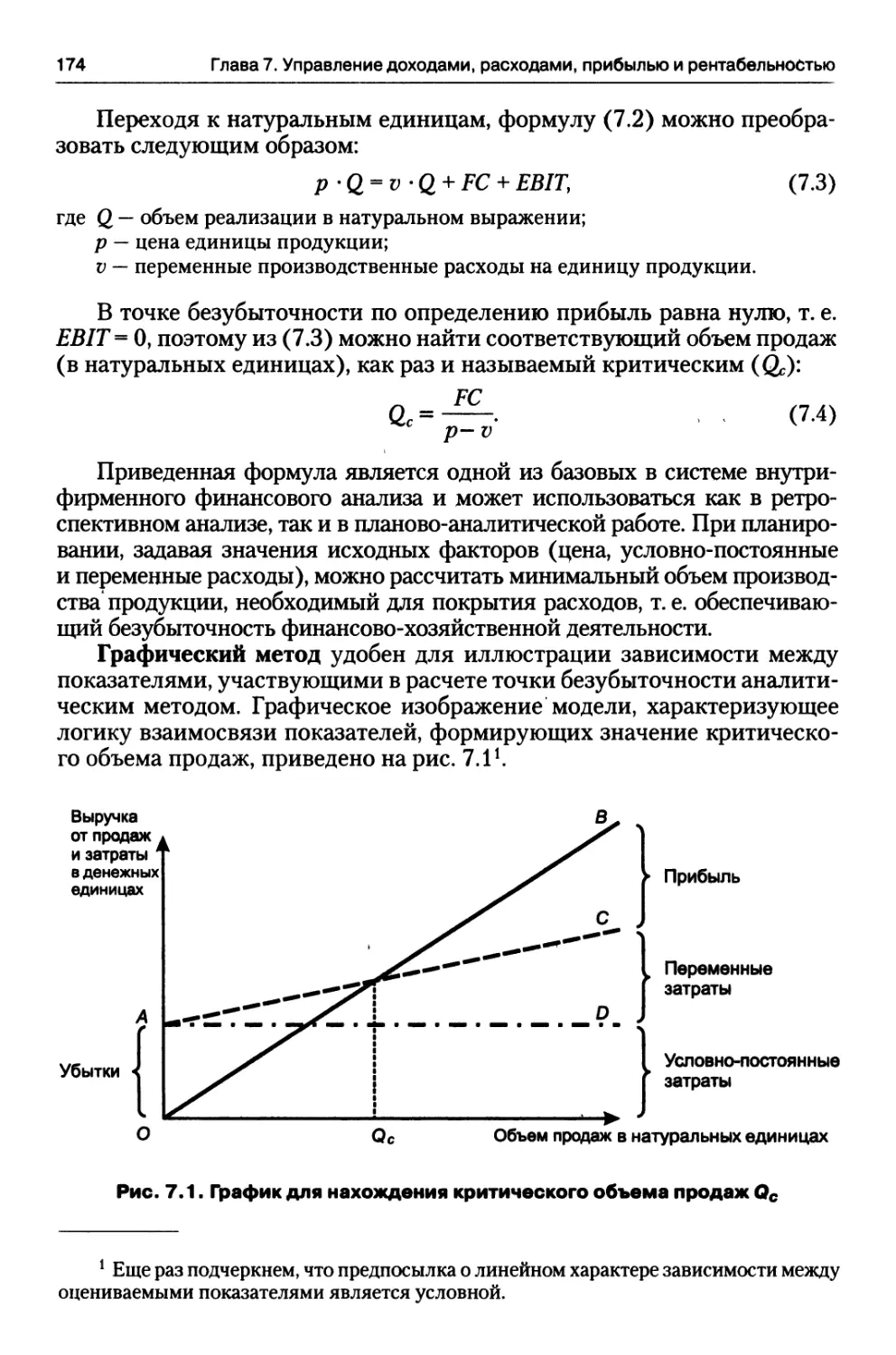

робном изложении представлены в других работах, приведенных в спи-

ске литературы; так, детальная методика анализа финансового положе-

ния фирмы приведена в работе [Ковалев В., Ковалев Вит., 2005]; вопро-

сы лизинговых операций изложены в книге [Ковалев Вит.] и т. п. При

ознакомлении с курсом слушатели будут встречаться с довольно боль-

шим числом определений и понятий, подробно не обсуждаемых в посо-

бии из-за ограниченности его объема. Систематизированный свод опре-

делений и толкование ключевых понятий и категорий бухгалтерского

учета и финансового менеджмента можно найти в словаре-справочнике

[Ковалев В., Ковалев Вит., 2006].

Материалы книги в полном объеме или по основным разделам ис-

пользовались автором в течение ряда лет при чтении курсов по финан-

совому менеджменту и финансовому анализу в Санкт-Петербургском

государственном университете, в Санкт-Петербургском торгово-эконо-

мическом институте (СПбТЭИ), в Институте «Экономическая школа»

(Санкт-Петербург), в программах сертификации бухгалтеров и аудито-

ров, а также в международных учебных программах по линии TACIS,

фонда Сороса, Ноу-хау фонда, Британского Совета, Всемирного банка

и Национального фонда подготовки финансовых и управленческих

кадров РФ.

Данная работа явилась плодом многолетних исследований автора

в области анализа и управления финансами, а также дискуссий с веду-

6

Введение

щими отечественными и зарубежными специалистами в области бух-

галтерского учета, анализа и финансового менеджмента. Всем им автор

хотел бы выразить свою искреннюю благодарность и признательность.

Особая благодарность — моим коллегам по кафедре теории кредита

и финансового менеджмента Санкт-Петербургского государственного

университета1.

Разделы 6.1, 7.3, 14.6 книги разработаны совместно с доктором эко-

номических наук Вит. В. Ковалевым.

Автор отлично сознает, что написанная им книга не свободна от не-

достатков; некоторые идеи и положения не бесспорны. А потому любая

конструктивная критика будет воспринята с благодарностью. Замеча-

ния и предложения можно присылать в издательство «Проспект» или

непосредственно автору по адресу <v.kovalev@econ.pu.ru>.

В, В. Ковалев

1 Информацию о кафедре и направлениях проводимых ее сотрудниками исследо-

ваний см. в работе [Финансовая наука в Санкт-Петербургском университете] и на сай-

те www.tcfm.ru

Глава 1

СИСТЕМА УПРАВЛЕНИЯ ФИНАНСАМИ ФИРМЫ:

СУЩНОСТЬ И ЛОГИКА ОРГАНИЗАЦИИ

В ходе изучения этой главы вы сможете получить представление:

• о сущности и месте финансов предприятия в финансовой системе

страны;

• об особенностях финансов в предприятиях различных организацион-

но-правовых форм;

• о функциях финансов и их значимости для решения основных задач,

стоящих перед фирмой;

• месте финансовой службы в оргструктуре управления фирмой;

• принципах организации финансов фирмы;

• структуре системы управления финансами и функциях финансового

менеджера.

1.1. Фирма как основной субъект рыночной

экономики

В современной экономике ключевую роль играет хозяйствующий

субъект, под которым понимается некоторым образом организованная

совокупность трудовых, материальных и финансовых ресурсов, рас-

сматриваемая как единое целое, зарегистрированная в соответствии

с действующим законодательством и функционирующая в соответст-

вии с поставленными целями. Хозяйствующий субъект является юри-

дическим лицом, а его деятельность регулируется действующим зако-

нодательством и обычаями делового мира. Согласно ст. 48 Гражданско-

го кодекса Российской Федерации (ГК РФ) юридическим лицом призна-

ется организация, которая имеет в собственности, хозяйственном

ведении или оперативном управлении обособленное имущество, отве-

чает этим имуществом по своим обязательствам, может от своего имени

приобретать и осуществлять имущественные и личные неимуществен-

ные права, нести обязанности, быть истцом и ответчиком в суде. Поми-

мо перечисленных признаков, юридическое лицо обязано иметь само-

стоятельный баланс (для коммерческих организаций) или смету (для

некоммерческих организаций). При характеристике хозяйствующего

субъекта ключевым является понимание системы прав в отношении

входящих в него ресурсов, их носителей и объектов, на которые эти

права распространяются. Основная роль принадлежит праву собст-

венности.

Право собственности в отношении некоторого имущества представ-

ляет собой абсолютное господство собственника над этим имуществом

и выражается в совокупном наличии прав владения, пользования и рас-

поряжения им. Право владения — это возможность фактического обла-

8

Глава 1. Система управления финансами фирмы: сущность и логика организации

Дания имуществом. Право пользования — это основанная на законе воз-

можность эксплуатации имущества с целью извлечения полезных

свойств, поступлений и доходов, которые будут принадлежать лицу, ис-

пользующему данное имущество. Право распоряжения состоит в праве

определить юридическую судьбу имущества и выражается в том, что

собственник может совершать в отношении своего имущества любые

действия, не противоречащие законодательству и не нарушающие пра-

ва других лиц (в частности, отчуждать имущество, сдавать его в аренду,

уничтожать его). Именно собственник несет риск случайной гибели

или случайного повреждения имущества. В упомянутой триаде прав

ключевая роль принадлежит праву распоряжения.

Права хозяйственного ведения и оперативного управления относят-

ся только к государственной или муниципальной собственности. Право

хозяйственного ведения государственного или муниципального пред-

приятия означает, что предприятие владеет, пользуется и распоряжает-

ся закрепленным за ним государственным или муниципальным имуще-

ством в пределах, определяемых ГК РФ. Собственник имущества, нахо-

дящегося в хозяйственном ведении, принимает решение по созданию,

реорганизации и ликвидации предприятия, определяет предмет и цели

его деятельности, назначает директора, осуществляет контроль за целе-

сообразным использованием и сохранностью имущества и имеет право

на получение части прибыли. Таким образом, без согласия собственни-

ка предприятие, получившее право хозяйственного ведения с момента

передачи ему имущества, не вправе распоряжаться недвижимым иму-

ществом (продавать, сдавать в аренду, отдавать в залог, вносить в каче-

стве вклада в уставный капитал). Остальным имуществом, принадлежа-

щим предприятию (это оборотные активы), оно распоряжается само-

стоятельно в рамках действующего законодательства и уставных доку-

ментов. Продукция и доходы от использования имущества,

находящегося в хозяйственном ведении, а также имущества, приобре-

тенного им в ходе хозяйственной деятельности, поступают к нему в хо-

зяйственное ведение и не могут стать его собственностью.

Субъектами права оперативного управления выступают: а) унитар-

ные предприятия, основанные на этом праве (казенные предприятия),

и б) учреждения, т. е. организации, созданные собственниками для осу-

ществления управленческих, социально-культурных или иных функ-

ций некоммерческого характера и финансируемые ими полностью или

частично. Право оперативного управления значительно уже права хо-

зяйственного ведения; в частности, казенное предприятие или учрежде-

ние вправе отчуждать или иным способом распоряжаться закреплен-

ным за ним имуществом лишь с согласия собственника этого имущест-

ва, который, кроме того, вправе во внесудебном порядке изъять излиш-

нее, неиспользуемое или используемое не по назначению имущество

и распоряжаться им. Таким образом, лицо, владеющее государственным

или муниципальным имуществом на праве оперативного управления,

1.1. Фирма как основной субъект рыночной экономики

9

вправе владеть, пользоваться и распоряжаться им лишь в пределах,

очерченных требованиями закона, целями своей деятельности, задания-

ми собственника и назначением имущества. Порядок распределения

полученных казенным предприятием доходов определяется собствен-

ником.

Обособленность имущества означает его закрепление за юридиче-

ским лицом на одном из трех перечисленных вещных прав. Самостоя-

тельность (или законченность) баланса означает, что в нем отражены

все имущество, активы, пассивы, доходы и расходы предприятия. Сме-

та, отражающая поступление и расходование финансовых средств, яв-

ляется формой организации имущественного обособления учреждений,

ведущих некоммерческую деятельность.

Юридическое лицо подлежит обязательной государственной реги-

страции и действует на основании учредительных документов, в качест-

ве которых могут выступать устав (для унитарных предприятий и не-

коммерческих организаций), либо учредительный договор (для хозяй-

ственных товариществ), либо устав и учредительный договор (для дру-

гих типов юридических лиц).

В зависимости от цели создания и деятельности юридические лица

подразделяются на две большие группы: коммерческие и некоммерче-

ские организации. Основная цель коммерческой организации — извле-

чение прибыли с последующим распределением ее среди участников.

Целью некоммерческой организации является, как правило, решение

социальных задач; при этом если организация все же ведет предприни-

мательскую деятельность, то полученная прибыль не распределяется

между участниками, а используется для достижения социальных

и иных общественно полезных целей. В дальнейшем при изложении ма-

териала мы будем в основном ориентироваться на потребности и осо-

бенности функционирования коммерческих организаций (причем, как

правило, крупных). Именно этот тип хозяйствующих субъектов играет

наиболее весомую роль в экономике любой страны и в известном смыс-

ле представляет собой ее базовую ячейку.

В специальной литературе можно видеть множественность наиме-

нований этой ячейки: фирма, компания, предприятие, организация

и др.; известны и различные вариации их определения. В частности, од-

но из весьма примечательных и наиболее общих определений принад-

лежит известному немецкому ученому В. Зомбарту (Werner Sombart,

1863—1941): «Предприятием (в самом широком смысле) мы называем

всякое существование дальновидного плана, для проведения которого

требуется длительное совместное действие нескольких лиц, подчинен-

ное единой воле» [Зомбарт, с. 58].

Уместно напомнить, что имеются страновые особенности использо-

вания упомянутых терминов. Так, в британском законодательстве пре-

валирует понятие «компания» — в частности, один из базовых норма-

тивных актов так и называется: «Закон о компаниях» (Companies Act).

10

Г лава 1. Система управления финансами фирмы: сущность и логика организации

Понятие «фирма» используется как в науке (вспомним о теории фир-

мы), так и в повседневной жизни; подчеркнем, что всегда в этом случае

подразумевается организация, ориентированная на прибыль. В россий-

ском законодательстве превалируют два понятия: «предприятие» и «ор-

ганизация», причем первое является синонимом термина «коммерче-

ская организация»1. При дальнейшем изложении материала мы остав-

ляем за собой возможность пользоваться всеми приведенными поня-

тиями, считая их синонимичными.

В современной рыночной экономике в общей совокупности ком-

мерческих организаций наиболее значимую роль играют крупные ак-

ционерные общества. Акционерным признается общество, уставный

капитал которого разделен на определенное число акций, при этом ак-

ционеры не отвечают по обязательствам общества и несут риск убыт-

ков, связанных с его деятельностью, лишь в пределах стоимости, соот-

ветствующей принадлежащим им акциям (иначе говоря, в размере, не

превышающем величину чистых активов общества). Участники обще-

ства, не полностью оплатившие акции, несут солидарную ответствен-

ность по обязательствам общества в пределах неоплаченной части стои-

мости принадлежащих им акций. Акционерное общество (АО), участ-

ники которого могут отчуждать принадлежащие им акции без согласия

других акционеров, признается открытым акционерным обществом

(ОАО); в том случае, если акции распределяются только среди участни-

ков общества или иного заранее определенного круга лиц, общество

признается закрытым акционерным обществом (ЗАО). Если ОАО

вправе проводить открытую подписку на выпускаемые им акции, то

ЗАО такого права не имеет.

Акционерное общество может быть создано одним лицом или состо-

ять из одного лица — в случае приобретения им всех акций общества,

однако в качестве единственного участника не может выступать другое

хозяйственное общество, состоящее из одного лица. Число учредителей

ОАО не ограничено; число учредителей ЗАО, согласно Федеральному

закону «Об акционерных обществах», не может превышать 50; если

этот лимит превышен, закрытое общество должно быть преобразовано

в течение года в открытое.

Согласно российскому законодательству минимальный размер ус-

тавного капитала открытого общества должен составлять не менее

1000-кратного МРОТ, установленного федеральным законодательст-

вом на дату регистрации общества, а закрытого общества — не менее

1 Дело в том, что согласно ст. 132 ГК РФ предприятие трактуется как имущест-

венный комплекс, используемый для осуществления предпринимательской деятель-

ности. В свою очередь, предпринимательской называется самостоятельная, осущест-

вляемая на свой риск деятельность, направленная на систематическое получение

прибыли от пользования имуществом, продажи товаров, выполнения работ или ока-

зания услуг лицами, зарегистрированными в этом качестве в установленном законом

порядке (ст. 2 ГК РФ).

1.1. Фирма как основной субъект рыночной экономики

11

100-кратного. Эти нормативы имеют существенное значение не только

при учреждении предприятия, но и при осуществлении дивидендной

политики, а также при оценке возможности реструктурирования источ-

ников средств предприятия в случае неудовлетворительного финансо-

вого состояния. Открытость ОАО также проявляется в том, что оно

обязано ежегодно публиковать свою бухгалтерскую отчетность; состав

публикуемой отчетности, а также порядок этой процедуры регулируют-

ся законодательством. В отличие от других видов коммерческих орга-

низаций, акционерное общество имеет более широкие возможности

привлечения средств; в частности, оно обладает правом на выпуск обли-

гаций.

В западной практике, имеющей, как известно, весьма солидный

опыт в организации рыночной экономики, довольно распространен

подход, согласно которому выделяют три основные организацион-

но-правовые формы: индивидуальное частное предприятие, партнерст-

во, акционерное общество (корпорация). Их значимость для нацио-

нальной экономики различна, причем, как показывает статистика, клю-

чевая роль принадлежит именно акционерным обществам1. Так, в США

3/4 общего числа фирм являются индивидуальными частными предпри-

ятиями (на них приходится около 10% общего объема продаж в стране),

около 10% — партнерствами (примерно 4% объема продаж) и менее

20% — корпорациями (свыше 80% совокупного объема продаж) [Эконо-

микс, с. 318—334]. Таким образом, наиболее существенна для экономи-

ки корпорация, а основными преимуществами подобной формы орга-

низации бизнеса являются: а) ограничение ответственности собствен-

ников корпорации величиной принадлежащего им чистого капитала; б)

удобство и быстрота в смене собственников; в) неограниченность дея-

тельности по масштабам и в^дам; г) диверсификация риска собственни-

ков.

В отечественной бизнес-среде аналогом корпорации (с позиции за-

конодательства) является АО. Общие принципы организации и функ-

ционирования АО регулируются ГК РФ и Федеральным законом «Об

акционерных обществах». Принципам и технике управления финанса-

1 Эпоха акционерных обществ в Западной Европе началась в 1860-е гг., хотя нача-

ло акционерного движения относится к концу XIV — началу XV в. Так, в работе В. Зом-

барта упоминается о генуэзских фирмах Maon (XIV в.) и Casa di S. Giorgio (1407), кото-

рые, по мнению автора, вполне могут рассматриваться как первые акционерные обще-

ства, т. е. предприятия, капитал которых делится на несколько частей, которыми

и ограничивается ручательство участвующих в предприятии лиц [Зомбарт, с. 491].

Восточно-Индийская компания, зарегистрированная в 1600 г. указом английской ко-

ролевы Елизаветы I (1533—1603), была первой компанией, формировавшей свой капи-

тал путем привлечения финансовых ресурсов от широкого класса инвесторов. В Рос-

сии понятие «акционерная компания» известно с XVIII в. (в 1799 г. была учреждена

известная «Российско-американская компания»), а с 1 августа 1805 г. это получило от-

ражение в законах общего характера (подробнее см. работы А. Е. Шепелева и А. И. Ка-

минки, указанные в библиографии).

12

Глава 1. Система управления финансами фирмы: сущность и логика организации

ми в крупном АО как специфической и приоритетной форме организа-

ции бизнеса в рыночной экономике и будет уделено основное внимание

в этой книге. Иными словами, если не делается оговорки, то речь идет

об акционерных обществах, причем чаще всего открытого типа. Именно

в этих компаниях циркулируют значимые финансовые потоки, они реа-

лизуют крупные проекты инвестирования и мобилизации капитала, для

них характерен наиболее широкий спектр функций и методов управле-

ния финансами и могут быть разработаны некоторые унифицирован-

ные подходы к принятию решений финансового характера. Многие из

рассмотренных методик носят стандартизованный характер, хотя бы

с позиции логики их осуществления, и потому применимы к любым

предприятиям, хотя, безусловно, отдельные решения (например, в об-

ласти дивидендной политики и привлечения капитала путем эмиссии

долговых ценных бумаг) с очевидностью ориентированы на акционер-

ные общества.

1.2. Финансы фирмы: определения, сущность,

функции

Историками возникновение понятия «финансы» относится к Сред-

невековью: так, по свидетельству одного из виднейших ученых-финан-

систов XIX в. профессора Гейдельбергского университета К. Рау1

(1792—1870), этот термин встречается в средневековой латыни, в част-

ности, в XIII—XIV вв. были широко распространены выражения finatio

и financier означавшие обязательную уплату денег. В свою очередь, эти

выражения произошли от слова finis, которое подразумевало срок упла-

ты (подробнее см.: [Рау, с. 1—2]). В экономической науке термин «фи-

нансы» начал активно применяться с возникновением камералистики

(середина XVIII в.), один из разделов которой был посвящен система-

тизации способов пополнения государственной казны. В течение после-

дующих 200 лет это понятие рассматривалось исключительно в привяз-

ке к государству и публичным союзам, а его трактовка оставалась по су-

ти неизменной: финансы — это средства государства и различных обще-

ственных групп, полученные в виде денег, материалов, услуг.

В России, как и в других странах, термин «финансы» с момента его

появления в отечественной науке и практике также однозначно тракто-

вался как совокупность доходов государственной казны и публичных

1 Гейдельберг славен старейшим германским университетом (год основания —

1386), сыгравшим огромную роль в подготовке российских финансистов, в нем прослу-

шали курсы лекций многие ученые-экономисты дореволюционной России, впоследст-

вии задававшие тон в формировании национальной финансовой школы. Разработки

ученых этого университета были весьма популярны в европейской университетской

среде. В частности, двухтомник Карла Рау «Основные начала финансовой науки» в те-

чение нескольких десятилетий был базовым учебником в университетах Европы и Рос-

сии конца XIX — начала XX вв.

1.2. Финансы фирмы: определения, сущность, функции

13

союзов. Российские читатели познакомились с новым понятием по кни-

гам немецких специалистов, приглашенных на работу в университеты.

Так, в книге надворного советника и профессора политики в Импера-

торском Московском университете X. Шлецера «Начальные основания

государственного хозяйства, или Науки о народном богатстве» можно

видеть такое определение: «...политика финансов рассуждает о средст-

вах приобретения, умножения и управления имуществом, доходами и в

коих Правительство имеет нужду к удовлетворению публичных издер-

жек» [Шлецер, ч. I, с. 222].

Весьма развернутые и четкие определения были даны одним из луч-

ших специалистов дореволюционной России в области финансового

права, профессором Петербургского университета В. А. Лебедевым

(1833—1909): «Все вообще средства, которые государство может иметь

для выполнения своих целей, — будут ли эти средства заключаться

в личных услугах граждан или в разных вещественных материалах, ка-

питалах, денежных сборах и проч. — все они могут быть названы финан-

сами. Хозяйственная деятельность государства, направленная на при-

обретение материальных средств, составляет финансовое хозяйство.

Правила финансового хозяйства, облеченные в известные законода-

тельные нормы, будут финансовым законодательством или финансо-

вым правом. Теоретическое исследование всех этих основных понятий,

т. е. финансов, финансового хозяйства, финансового права, составляет

финансовую науку» [Лебедев, с. 5]. Приведенная интерпретация фи-

нансов была традиционной для начала XX в. и с незначительными ва-

риациями повторялась в монографиях, учебных пособиях и руковод-

ствах. Теоретические основания этого подхода в дальнейшем получили

название классической теории финансов (см. разд. 18.1).

К середине XX в. по мере становления и интернационализации

крупного бизнеса и развития финансовых рынков как основного инст-

румента финансирования деятельности фирм, основывающихся на ак-

ционерной форме собственности, трактовка термина «финансы» меня-

ется с учетом новых реалий. В ней все больший акцент начинают полу-

чать мотивы, связанные с циркуляцией финансовых ресурсов в сфере

частного бизнеса. Постепенно начинает складываться новое понимание

финансов как экономической категории, имеющей непосредственное

отношение не только и не столько к функционированию государства

и публичных союзов, но, главным образом, к организации прямого

и (или) опосредованного движения денежных средств в сфере бизнеса.

Эта идея нашла отражение в становлении неоклассической теории фи-

нансов. Огромную роль в обосновании новой теории сыграла англо-аме-

риканская финансовая школа, доминирующая роль которой прослежи-

вается и в настоящее время. Одно из типовых определений категории

«финансы» в рамках неоклассики выглядит так: «Финансы — это ис-

кусство и наука управления деньгами. Финансы охватывают процессы,

институты, рынки и инструменты, имеющие отношение к циркуляции

14

Глава 1. Система управления финансами фирмы: сущность и логика организации

денежных средств между индивидуумами, фирмами и правительства-

ми» [Gitman, р. 4]. Как видно из приведенного определения, ни о какой

доминанте государства (как это было свойственно классической теории

финансов) речи не ведется. Более того, упоминание о рынках и инстру-

ментах (финансовых) как раз и говорит о смещении акцента в сторону

бизнеса, поскольку, как известно, основными участниками финансовых

рынков являются именно хозяйствующие субъекты.

В отечественной науке и практике периода социализма, по сути, на-

блюдалось следование идеям классической теории финансов; государ-

ство было доминирующе важным субъектом отношений финансового

характера, а финансы предприятий если и рассматривались в научной

и учебной литературе, то лишь в контексте перераспределительных от-

ношений. Напомним, что в те годы государство было, по сути, единст-

венным собственником всех организаций и предприятий, а потому по-

давляющая часть их прибыли, рассчитывавшейся, заметим, в соответст-

вии со специфической методологией централизованно планируемой

экономики, изымалась в бюджет, и в дальнейшем аккумулированные

ресурсы перераспределялись в плановом порядке. Такая организация

хозяйства наложила отпечаток и на трактовки ключевых категорий

в экономике. Было введено понятие финансов социалистического об-

щества, под которыми понималась «система экономических отношений,

выражающихся в планомерном образовании и распределении фондов

денежных ресурсов в народном хозяйстве в интересах развития социа-

листического общества» [Краткий экономический словарь, с. 358].

В дальнейшем определение финансов через экономические отношения

стало традиционным и с незначительными вариациями приводилось во

всех учебниках. Этот подход оказался весьма живучим — до настоящего

времени в отечественной научной и учебной литературе распростране-

но понимание финансов как совокупности экономических отношений,

возникающих в процессе формирования и использования фондов де-

нежных средств у субъектов, участвующих в создании совокупного об-

щественного продукта (см., например: [Финансы, деньги, кредит,

с. 29]). С формальных позиций такое определение можно считать при-

емлемым; более того, поскольку в качестве субъекта может выступать

государственный орган, частное предприятие, некоммерческая органи-

зация, домашнее хозяйство, в приведенном определении, в принципе,

подразумеваются как централизованные, так и децентрализованные

фонды денежных средств.

В связи с внедрением в нашей стране элементов рыночной экономи-

ки очевидная идея западных экономистов о неоправданности трактовки

термина «финансы» лишь в контексте деятельности государства начала

проникать и в отечественную литературу. В толковом словаре по фи-

нансовому менеджменту приводится следующее определение: «Финан-

сы — это совокупность денежно-кредитных отношений, возникающих

в связи с аккумулированием и распределением денежных ресурсов»

I 2. Финансы фирмы: определения, сущность, функции

15

(Финансовый менеджмент, 2004, с. 222]. Профессор Б.И. Соколов под

финансами понимает «платежные средства в системе отношений, связан-

ных с созданием, распределением и использованием фондов денежных

< редств» [Соколов, 2006, с. 553]. Как видим, в обоих определениях нет

упоминания о субъекте финансовых отношений (ранее, напомним, все

концентрировалось вокруг государства); кроме того, дефиниция Соколо-

ва более предметна и определённа — акцент сделан не на весьма абст-

рактных «экономических отношениях», а на «платежных средствах».

Строго говоря, финансы не могут быть сведены лишь к денежным

фондам, поскольку не исключены операции финансового характера,

()существляемые без участия денежных средств; в частности, это опера-

ция купли-продажи, когда договором не исключается возможность уп-

латы за товар неденежными активами, выплата дивидендов акциями,

вклад в уставный капитал неденежных средств и др. Поэтому, исполь-

зуя логику рассуждения представителей англо-американской школы,

финансы можно определить как совокупность финансовых объектов

и способов управления ими. Под финансовыми объектами понимаются

финансовые активы и обязательства, а управление ими означает систе-

му организации эффективного их функционирования. Структурно она

выражается в создании в стране определенной системы государствен-

ных финансовых органов и учреждений, финансовых институтов

и рынков, а ее функционирование осуществляется путем применения

к финансовым объектам различных финансовых методов и инструмен-

тов. Финансовые объекты и специальные методы управления ими по-

зволяют инициировать, организовывать, упорядочивать и реализовы-

вать отношения финансового характера, складывающиеся между раз-

личными субъектами бизнес-отношений и закрепляемые разнообраз-

ными договорами. Составные элементы приведенного определения

будут обсуждаться в других разделах книги.

Финансы могут быть классифицированы по различным признакам,

но наиболее важной классификацией является подразделение на цен-

трализованные (публичные) и децентрализованные', первые обслужива-

ют отношения государственных органов и органов местной власти, вто-

рые — сферу частного бизнеса и домашние хозяйства (рис. 1.1). Логика

данной схемы обусловлена следующим обстоятельством. С позиции

макроэкономики в народном хозяйстве различают четыре экономиче-

ских субъекта: а) государственный сектор; б) предпринимательский

сектор; в) сектор домашних хозяйств и г) заграницу. Каждый из этих

секторов пронизан сетью отношений финансового характера (т. е. отно-

шений, выражаемых в терминах финансов, по поводу финансов или

опосредованных ими); безусловно, имеется специфика в управлении

финансовыми потоками в отдельном секторе, вместе с тем очевидно,

что финансы каждого из них являются лишь элементом взаимосвязан-

ной системы финансов в целом. Основной объем коммерческих и фи-

нансовых операций между экономическими субъектами опосредуется

о

Рис. 1.1. Структура финансовой системы страны

Г лава 1. Система управления финансами фирмы: сущность и логика организации

1.2. Финансы фирмы: определения, сущность, функции

17

предприятиями банковского сектора, которые и представлены в центре

рисунка1.

В публичных финансах главенствующая роль принадлежит госу-

дарственным финансам, являющимся важнейшим средством перерас-

пределения стоимости общественного продукта и части национального

богатства. В основе государственных финансов — система бюджетов:

федеральный, республиканские, местные. Основными функциями пуб-

личных финансов являются обеспечивающая, распределительная, кон-

трольная и регулирующая (подробнее см.: [Финансы / под ред. В. В. Ко-

валева, с. 8—13]).

В блоке «Децентрализованные финансы» представлены три типа

принципиально различающихся субъектов: а) домашние хозяйства; б)

некоммерческие организации; в) коммерческие организации. Несложно

понять, что именно финансы коммерческих организаций играют доми-

нирующе важную роль в этом блоке2. Именно эти организации, образно

говоря, создают «пирог», т. е. формируют добавочную стоимость, кото-

рая в дальнейшем делится между государством, физическими и юриди-

ческими лицами.

В нижней части схемы приведен блок «Финансовые рынки». В от-

личие от субъектов финансовых отношений, представленных в других

блоках схемы, финансовый рынок выполняет посредническую функ-

цию: он не является собственником финансовых ресурсов, а лишь по-

могает оптимизации использования совокупных финансовых ресур-

сов. Обособление этого блока обусловлено тем обстоятельством, что

в современной теории финансов именно финансовые рынки рассмат-

риваются как основной элемент системы финансирования крупного

частного бизнеса, определяющего как глобальную, так и националь-

ные экономические системы. Основными участниками финансовых

1 Отсюда следует очевидный вывод о том, что стабильность и финансовая устой-

чивость экономики в целом в значительной степени определяются совершенством ее

банковской системы. Напомним, что первые банки появились в Италии в XIV в.; так,

во Флоренция в 1338 г. насчитывалось 80 банков. Первые малоуспешные попытки уст-

ройства банков в России имели место в 1733 г. в царствование императрицы Анны

Иоанновны. В годы советской власти банковская система в стране была централизо-

ванной, отсутствовали коммерческие банки. В годы перестройки началось бурное раз-

витие банковского сектора — к середине 1995 г. в стране насчитывалось более 2500 бан-

ков. В последующие годы наблюдался процесс укрупнения банков и консолидации

банковской деятельности, чему способствовало введение в законодательном порядке

требования о минимальном размере уставного капитала банка в 5 млн евро в рублевом

эквиваленте. Этот процесс идет довольно медленно: на 1 ноября 2006 г. только 477 бан-

ков из 1203 имели уставный капитал более 150 млн руб.

2 Финансы домашних хозяйств — одна из дискуссионных экономических катего-

рий. Подробнее см.: [Белозеров]. Некоммерческие организации в основном работают

по выделенным сметам, они не генерируют прибыли, не участвуют в операциях по ин-

вестированию и финансированию через рынки капитала. Спектр операций финансово-

го характера в этих организациях существенно более узок и предопределен.

18

Г лава 1. Система управления финансами фирмы: сущность и логика организации

рынков являются инвесторы и финансовые посредники (финансовые

и инвестиционные компании, банкирские дома, инвестиционные фон-

ды и др.); первые предлагают рынку свободные денежные средства,

вторые организуют их размещение, а также помогают компаниям, ну-

ждающимся в долгосрочном финансировании, найти оптимальную

структуру источников средств.

Как отмечалось выше, в современной рыночной экономике важней-

шую роль играют коммерческие предприятия. В отличие от неповорот-

ливых государственных структур они динамичны, ориентированы на

прибыль, стремятся к наиболее эффективному использованию имею-

щихся у них ресурсов, к открытию новых производств и рынков. Реше-

ние этих задач в значительной степени связано с возможностью аккуму-

лирования денежных средств, их перелива из одной сферы бизнеса

в другую, перспективно более прибыльную. Отсюда следует очевидный

вывод: финансовые ресурсы в этих условиях приобретают первостепен-

ное значение, поскольку это единственный вид ресурсов предприятия,

трансформируемый непосредственно и с минимальным временным ла-

гом в любой другой вид ресурсов. Эффективное использование матери-

альных, трудовых и финансовых ресурсов бизнесом приводит к каскад-

ному нарастанию совокупного богатства, что находит выражение в том,

что в распоряжении бизнеса оказываются все большие объемы ресурс-

ного потенциала, в том числе и финансового. Таким образом, по мере

развития рыночной экономики финансовые потоки, циркулирующие

в сфере бизнеса, начинают играть все более значимую роль. Финансы

фирмы, т. е. типовой бизнес-структуры, приобретают новое звучание

и вес в экономике страны.

Под финансами фирмы мы будем понимать совокупность финансо-

вых объектов и способов управления ими в контексте деятельности

фирмы на рынках продукции и факторов производства и ее взаимоот-

ношений с государством, юридическими и физическими лицами. В тех-

нологическом аспекте деятельность фирмы представляет собой неким

образом упорядоченную совокупность операций, затрагивающих раз-

личные ее стороны. Подавляющее большинство операций имеют фи-

нансовую подоплеку и (или) финансовое выражение (оформление).

Это и понятно, поскольку, строго говоря, любой бизнес начинается

деньгами, деньгами и заканчивается. Не случайно среди различных мо-

дельных представлений фирмы выделяется ее представление в виде

упорядоченной совокупности денежных потоков. Инициализация и ор-

ганизация этих потоков предназначена для решения двух ключевых за-

дач: 1) рациональное вложение привлеченных (финансовых) ресурсов

(т. е. инвестиционный аспект) и 2) мобилизация источников финанси-

рования (т. е. источниковый аспект). Эти два аспекта функционирова-

ния фирмы находят отражение в структуре типового баланса: соответ-

ственно инвестиционный — в активе, а источниковый — в пассиве ба-

ланса.

1.2. Финансы фирмы: определения, сущность, функции

19

Финансы как общеэкономическая категория выполняют множество

функций, т. е. динамических проявлений своих свойств и предназначе-

ний. В этих функциях, по сути, и проявляется сущность финансов как

одного из важнейших компонентов организационной структуры и про-

цесса функционирования социально-экономической системы того или

иного уровня. В приложении к предприятию основными из них явля-

ются: 1) инвестиционно-распределительная; 2) фондообразующая (или

источниковая); 3) доходораспределительная; 4) обеспечивающая

и 5) контрольная.

Смысл инвестиционно-распределительной функции финансов за-

ключается в распределении финансовых ресурсов (как квинтэссенции

совокупного ресурсного потенциала) внутри предприятия, способст-

вующем наиболее эффективному их использованию, и в наиболее син-

тезированном виде выражается в рамках инвестиционной политики,

принятой на предприятии. Суть функции — в стремлении оптимизиро-

вать активную сторону баланса (например, какой должна быть величи-

на оборотного капитала, какие направления вложения собственного ка-

питала наиболее оптимальны, какой объем средств целесообразно дер-

жать на счетах фирмы и др.).

Фондообразующая функция финансов предприятия реализуется

в ходе оптимизации правой (т. е. источниковой, пассивной) стороны ба-

ланса. Любое предприятие финансируется из нескольких источников:

это взносы собственников, кредиты, займы, кредиторская задолжен-

ность, реинвестированная прибыль, пожертвования, целевые взносы

и др. Проблема с выбором источников заключается в том, что привлече-

ние и поддержание любого источника требует того или иного объема

единовременных и (или) регулярных затрат. Поскольку каждый источ-

ник имеет свою стоимость (цену), возникает проблема эффективности

управления финансовой структурой фирмы.

Суть доходораспределительной функции финансов предприятия за-

ключается в следующем. Любая успешно работающая фирма получает

доход по итогам очередного периода (в данном случае речь идет о дохо-

де в среднем, т. е. возможные провалы в отдельных периодах покрыва-

ются более высокими по абсолютной величине доходами в других пе-

риодах). Поскольку к доходу, как к результату функционирования фир-

мы, имеют прямое или косвенное отношение многие заинтересованные

в фирме лице, участвовавшие в ее работе капиталом, трудом, другими

ресурсамй, должна быть найдена приемлемая система их вознагражде-

ния. Финансы фирмы помогают решить эту проблему;

Смысл обеспечивающей функции финансов очевиден и определяет-

ся, во-первых, целевым предназначением предприятия и, во-вторых,

системой сложившихся расчетных отношений. Один из ключевых фи-

нансовых показателей — прибыль — служит количественным подтвер-

ждением, своего рода обеспечением интересов инвесторов. Наличие

прибыли в среднем служит подтверждением того, что ключевая цель —

20

Г лава 1. Система управления финансами фирмы: сущность и логика организации

рост благосостояния собственников фирмы — ею достигается. Суть вто-

рого аспекта также очевидна. Фирма является субъектом взаимоотно-

шений с множеством контрагентов. Финансы фирмы как раз и помога-

ют упорядочить эти взаимоотношения и поддерживать их в приемле-

мом состоянии (речь идет прежде всего об оптимизации финансо-

во-расчетной (платежной) дисциплины).

Суть контрольной функции финансов предприятия состоит в том,

что именно с помощью финансовых показателей и (или) индикаторов,

построенных на их основе, может быть осуществлен наиболее действен-

ный контроль за эффективным использованием ресурсного потенциала

предприятия и в определенном приближении решена задача гармониза-

ции интересов собственников и топ-менеджеров предприятия. Под-

черкнем, что в условиях рынка контрольная функция имеет не столько

карательно-негативный оттенок (выявить неисполнение финансовых

обязательств и применить соответствующие санкции), сколько поощ-

рительно-позитивный оттенок.

Все упомянутые функций финансов реализуются на предприятии

в рамках финансового менеджмента, т. е. системы эффективного управ-

ления финансовой деятельностью предприятия. Одна из наиболее рас-

пространенных интерпретаций финансового менеджмента такова: он

представляет собой систему отношений, возникающих на предприятии

по поводу привлечения и использования финансовых ресурсов. Воз-

можна и более широкая его трактовка, расширяющая предмет этого на-

учного и практического направления с финансовых ресурсов до всей со-

вокупности отношений, ресурсов, обязательств и результатов деятель-

ности предприятия, поддающихся стоимостной оценке. Учитывая, что

любые действия по реализации финансовых отношений, в частности

в приложении к коммерческой организации, немедленно сказываются

на ее имущественном и финансовом положении, напрашивается сле-

дующий достаточно очевидный вывод: финансовый менеджмент можно

трактовать как систему действий по оптимизации финансовой модели

фирмы. Можно продолжить конкретизацию приведенной дефиниции.

Очевидно, что наилучшей финансовой моделью фирмы является ее от-

четность и ее сущностное ядро — бухгалтерский баланс. А потому воз-

можно и такое определение: финансовый менеджмент — это система

действий по оптимизации баланса хозяйствующего субъекта,

1.3. Принципы организации и структура системы

управления финансами фирмы

В любом предприятии создается некоторая система управления,

предназначенная для координации действий своих подразделений и со-

трудников. В основе этой системы лежит так называемая организацион-

ная структура, т. е. совокупность взаимосвязанных и взаимодействую-

щих структурных и функциональных подразделений. Одним из важ-

1.3. Принципы организации и структура системы управления финансами фирмы

21

нейших компонентов общей системы управления деятельностью пред-

приятия является его система управления финансами. В зависимости

от величины предприятия и масштабов его деятельности оргструктура

управления финансами может существенно варьироваться.

В малом предприятии эта структура может вообще отсутствовать,

а все финансовые вопросы могут решаться руководителем предприятия

совместно с главным бухгалтером; в этом случае (а он является весьма

распространенным) техническое оформление финансовых решений

возлагается на бухгалтерию, а ответственность за их принятие — на ди-

ректора. В крупном предприятии, деятельность которого по определе-

нию отличается многообразием в том числе и в области финансов, по-

добный подход мало продуктивен, а потому, как правило, в организаци-

онной структуре обязательно обособляется самостоятельная финансо-

вая служба (рис. 1.2).

- Финансовый анализ и планирование

- Управление инвестиционной деятельностью

- Управление источниками финансирования

- Управление денежными средствами

- Кредитная политика в отношениях с контрагентами

- Финансовый учет

- Управленческий учет

- Информационное обеспечение деятельности

- Составление отчетности

L Организация внутреннего аудита

Управление налогами

Рис. 1.2. Финансовый компонент в организационной структуре управления

деятельностью фирмы

В приведенном рисунке структурно выделены два крупных подраз-

деления финансовой службы предприятия: планово-аналитический

и учетно-контрольный. Первое подразделение отвечает за вопросы про-

гнозирования, планирования и организации финансовых потоков; вто-

22

Г лава 1. Система управления финансами фирмы: сущность и логика организации

рое организует учет, финансовый контроль и информационное обеспе-

чение лиц, заинтересованных в деятельности предприятия. Очевидно,

что оба подразделения просто обязаны тесно взаимодействовать; по

крайней мере, их связывает общность информационной базы, в основе

которой лежат данные системы бухгалтерского учета, и общность глав-

ных целевых установок (в частности, обеспечение эффективной работы

предприятия и генерирования им прибыли).

Поскольку никакая оргструктура не может быть создана раз и на-

всегда в неизменной форме, процесс ее формирования и оптимизации

довольно длителен. При этом рекомендуется соблюдать ряд принципов.

Их число варьирует, а важнейшими являются:

• принцип экономической эффективности: расходы по созданию

и поддержанию системы управления финансами, а также ее мо-

дернизации должны быть экономически оправданными;

• принцип финансового контроля: организационное построение фи-

нансовой службы, информационные потоки, полномочия и ответ-

ственность отдельных ее подразделений должны быть упорядоче-

ны и ориентированы на обеспечение надлежащего контроля за

обеспечением а) конгруэнтности (т. е. согласования) целевых ус-

тановок всех лиц, имеющих отношение к принятию решений фи-

нансового характера, и б) оправданности (экономической, юри-

дической и др.) операций финансового характера; этот принцип

реализуется, в частности, организацией регулярного внешнего

и внутрифирменного аудита1;

• принцип финансового стимулирования (поощрение/наказание):

в рамках системы управления финансами должен быть разрабо-

тан механизм повышения эффективности работы отдельных под-

разделений и оргструктуры управления предприятием в целом

путем установления мер поощрения и наказания (речь, естествен-

но, идет о мерах финансового характера); один из вариантов реа-

лизации данного принципа — организация так называемых цен-

1 Понятно, что возможна организация различных видов контроля — например,

в советское время существовали системы партийного контроля, народного контроля,

ведомственных проверок и др. В рыночной экономике реализована идея аудита

(audit), т. е. проверки бухгалтерской (финансовой) отчетности, платежно-расчетной

документации, налоговых деклараций и других финансовых обязательств и требова-

ний экономических субъектов, осуществляемой независимыми сертифицированными

профессионалами — аудиторами, предлагающими свои услуги на рынке. Это внешний

аудит (осуществляется периодически в интересах собственников фирмы); помимо не-

го в крупной фирме, как правило, создается некая система внутрифирменного аудита

(осуществляется в интересах топ-менеджеров фирмы и является важнейшим элемен-

том системы управленческого контроля). В основе обоих видов аудита — прежде всего

контроль финансовых потоков и оценка соответствия принятых в фирме правил веде-

ния учета действующему бухгалтерскому законодательству. Подробнее см.: [Ковалев,

2004; Голосов, Гутцайт; Бычкова].

1.3. Принципы организации и структура системы управления финансами фирмы

23

тров ответственности1; кроме того, в крупных фирмах предусмат-

риваются программы поощрения отдельных работников, в част-

ности награждения их акциями фирмы, что отчасти переводит

работников из разряда наемных в класс собственников;

• принцип материальной ответственности: поскольку в любой

фирме существуют огромные объемы ценностей, необходима ор-

ганизация некоторой системы персональной и (или) коллектив-

ной ответственности за их состоянием и движением; возможны

различные формы ответственности, однако угроза возмещения

фактического или потенциального ущерба деньгами является

наиболее действенной мерой.

В организационном плане система управления финансами фирмы

не только является элементом общей оргструктуры фирмы, но и, в свою

очередь, неким образом структурируется. Один из вариантов структу-

рирования системы, объясняющий в том числе и логику ее функциони-

рования, представлен на рис. 1.3. Приведем краткую характеристику ос-

новных элементов данной системы.

Как известно из теории систем, любая система управления состоит

из двух ключевых элементов — субъекта управления (управляющей

подсистемы) и объекта управления (управляемой подсистемы); субъ-

ект воздействует на объект с помощью так называемых общих функций

управления, т. е. функций, с необходимостью реализуемых в любом ти-

повом предприятии безотносительно его размеров, отраслевой принад-

лежности, формы собственности и др. В приложении к управлению фи-

нансами фирмы субъект управления может быть представлен как сово-

купность пяти базовых элементов: 1) оргструктуры управления финан-

сами; 2) кадров финансовой службы; 3) финансового инструментария;

4) информации финансового характера и 5) технических средств управ-

ления финансами.

1 Центр ответственности (responsibility center) — подразделение хозяйствующе-

го субъекта, руководство которого: а) наделено определенными ресурсами и полномо-

чиями, достаточными для выполнения установленных плановых заданий и б) несет от-

ветственность за деятельность подразделения и выполнение плановых заданий. Это

понятие было введено американскими учеными при разработке основ управленческого

учета. Делегирование полномочий в принятии решений по центрам ответственности

позволяет пробудить инициативу у менеджеров, уменьшить негативное влияние внут-

рифирменных бюрократических проволочек и тем самым достичь более эффективного

использования ресурсного потенциала фирмы. Наиболее распространенным является

подход, согласно которому обособляются пять типовых центров ответственности: 1)

затратообразующий (контролируемыми индикаторами являются производимые цен-

тром расходы и затраты); 2) доходообразующий (руководство центра контролируется

по показателям доходов); 3) прибылеобразующий (основной критерий оценки эффек-

тивности работы центра — прибыль или рентабельность продаж; 4) инвестицион-

но-развивающий (руководство центра наделено полномочиями производить инвести-

ции за счет генерируемой им прибыли). Подробнее см.: [Ковалев, 2001, с. 342—345; Ка-

верина, с. 284—307].

24

Глава 1. Система управления финансами фирмы: сущность и логика организации

Предназначение каждого из обособленных элементов очевидно. Ор-

ганизационная структура системы управления финансами хозяйствую-

щего субъекта, а также ее кадровый состав могут быть построены раз-

ными способами, в зависимости от размеров предприятия и вида его

деятельности. Как отмечалось выше, для крупной компании наиболее

характерно обособление специальной службы, руководимой вице-пре-

зидентом по финансам (финансовым директором) и, как правило,

включающей бухгалтерию и финансовый отдел. Финансовые методы,

приемы, модели и инструменты предназначены для управления финан-

совыми активами, обязательствами, капиталом, а также для оценки це-

лесообразности и эффективности операций с ними. Операции финансо-

вого характера обычно носят неспонтанный характер; напротив, они

тщательно готовятся и обосновываются — для этого нужно соответст-

вующее информационное обеспечение (бухгалтерская отчетность, сооб-

щения финансовых органов, информация учреждений банковской сис-

темы, данные товарных, фондовых и валютных бирж, несистемные све-

дения). Современные финансовые технологии и даже простейшие рас-

четы, как правило, реализуются с помощью компьютеров

и соответствующего математического и программного обеспечения.

Как показано на рис. 1.3, объект системы управления финансами

предприятия представляет собой совокупность трех взаимосвязанных

элементов: отношения, ресурсы, источники ресурсов — именно этими

элементами и приходится управлять менеджерам.

Под финансовыми отношениями мы будем понимать отношения

между различными субъектами (физическими и юридическими лица-

ми), которые влекут изменение в составе активов и (или) источников

средств этих субъектов. Безусловно, основными элементами, сопрово-

ждающими и оформляющими финансовые отношения, являются дого-

воры1 и их разновидность — финансовые инструменты. Эти отноше-

ния должны иметь документальное подтверждение (договор, наклад-

ная, акт, ведомость и др.) и, как правило, сопровождаться изменением

имущественного и (или) финансового положения контрагентов. Сло-

ва «как правило» означают, что в принципе возможны финансовые от-

ношения, которые при их возникновении не отражаются немедленно

на финансовом положении в силу принятой системы их реализации

(например, заключение договора купли-продажи). Финансовые отно-

шения многообразны; к ним относятся отношения с бюджетом, контр-

агентами, поставщиками, покупателями, финансовыми рынками и ин-

ститутами, собственниками, работниками и др. Управление финансо-

выми отношениями основывается, как правило, на принципе экономи-

ческой эффективности.

1 Можно сказать более акцентированно: в основе финансовых отношений лежит

система договоров.

1.3. Принципы организации и структура системы управления финансами фирмы

25

Правовое и нормативное обеспечение системы

управления финансами фирмы

Информационный поток

Система

управления

финансами

фирмы

Управляющая подсистема

Организационная

структура

управления

финансами

Кадры

подразделения

управления

финансами

Финансовый

инструментарий

(методы, приемы,

модели, инструменты)

Информация

финансового

характера

Технические

средства

управления

финансами

Процесс управления

Объект управления

Финансовые

отношения

Финансовые

ресурсы

Источники

финансовых

ресурсов

Рис. 1.3. Структура и процесс функционирования системы управления

финансами хозяйствующего субъекта

Вторым элементом объекта финансового менеджмента являются

финансовые ресурсы (точнее, ресурсы, выражаемые в терминах финан-

сов), с помощью которых хозяйствующий субъект может решать свои

задачи инвестиционно-финансового характера. Эти ресурсы представ-

лены в активе баланса; иными словами, они весьма разнообразны и мо-

гут быть классифицированы по различным признакам. В частности, это

долгосрочные материальные, нематериальные и финансовые активы,

производственные запасы, дебиторская задолженность и денежные

средства и их эквиваленты. Естественно, речь идет не о материально-ве-

щественном их представлении, а о целесообразности вложения денеж-

26

Глава 1. Система управления финансами фирмы: сущность и логика организации

ных средств в те или иные активы и их соотношении. Задача финансо-

вого менеджмента — обосновать и поддерживать оптимальный состав

активов, т. е. ресурсного потенциала предприятия, и по возможности не

допускать неоправданного омертвления денежных средств в тех или

иных активах.

Управление источниками финансовых ресурсов — одна из важней-

ших задач финансового менеджера. Источники представлены в пассив-

ной стороне баланса предприятия. Основная проблема в управлении

источниками средств заключается в том, что, как правило, не бывает

бесплатных источников; поставщику финансовых ресурсов надо пла-.

тить. Поскольку каждый источник имеет свою стоимость, возникает за-

дача оптимизации структуры источников финансирования в долгосроч-

ном и краткосрочном аспектах.

Функционирование любой системы управления финансами осуще-

ствляется в рамках действующего правового и нормативного обеспече-

ния. Сюда относятся законы, указы Президента РФ, постановления

правительства, приказы и распоряжения министерств и ведомств, ли-

цензии, уставные документы, нормы, инструкции, методические указа-

ния и др.

1.4. Функции и задачи финансового менеджера

Формирование и структурирование системы управления финанса-

ми в фирме осуществляется, исходя из приоритета целевых установок,

стоящих перед нею, т. е. созданная система должна в максимально воз-

можной степени способствовать достижению определенных целей как

общефирменного, так и узкофункционального характера. Когда речь

идет о фирме в целом, традиционно обособляют две в чем-то конкури-

рующие целевые установки: суть первой — в извлечении максимально

возможной прибыли в краткосрочном аспекте; суть второй — в устойчи-

вом генерировании прибыли, возможно, и не такой большой, но ста-

бильной. В первом случае предприятие можно уподобить спринтеру, во

втором — стайеру. С позиции собственников предприятия, в принципе,

обе стратегии приемлемы. Первая означает, что собственники ориенти-

рованы на максимально «быстрое» использование капитала — как толь-

ко капитал начинает давать не тот уровень отдачи, фирма ликвидирует-

ся, а капиталу находится новая сфера приложения. Вторая стратегия

предполагает изначально выбор такой сферы приложения капитала, ко-

торая позволит почти наверняка генерировать прибыль, пусть и не спе-

кулятивно высокую, в долгосрочном аспекте. Первая стратегия прием-

лема для небольших объемов капитала, т. е. небольших мобильных

фирм; чем крупнее капитал, тем в большей степени идет смещение

в сторону второй стратегии. Понятно, что для крупных фирм именно

вторая стратегии является основной, хотя и в этом случае периодически

возникает проблема выбора между краткосрочной и долгосрочной при-

1.4. Функции и задачи финансового менеджера

27

быльностью — это имеет место в случае открытия новых производств,

технологических линий, сегментов рынка и рынков в целом.

Известны вариации в формулировании сути и содержания второй

стратегии, особенно когда речь идет о листинговых компаниях1. Неак-

центирование внимания на текущей прибыли говорит о том, что вложе-

ние капитала преследует долгосрочные цели; иными словами, в первые

годы даже возможен убыток, который по мере становления бизнеса, как

ожидается, сменится устойчиво генерируемой прибылью. Это означает,

что при обоснованной стратегии инвестирования и правильно постав-

ленной рекламе бизнеса может расти его капитализация (т. е. совокуп-

ная рыночная цена акций), несмотря на то что сиюминутной отдачи от

инвестиций не наблюдается. Здесь рыночные ожидания доминируют

над текущими прибылями2.

Несложно понять, что в типовом варианте, когда не имеется в виду

фирма-однодневка, собственники и топ-менеджеры фирмы стремятся

найти некий компромиссный вариант между прибыльностью долго-

срочной и краткосрочной; в результате формулируется, а в случае круп-

ной акционерной компании и публично оглашается миссия фирмы3, ее

инвестиционная и финансовая политика в различной временной пер-

спективе. Это стратегический аспект управления фирмой. Что касается

текущей деятельности, то управление ею осуществляется в соответст-

вии с упорядоченным набором целей (деревом целей), ориентирован-

ным на бизнес в целом, отдельные его сегменты, центры ответственно-

сти, линейных руководителей и др. При этом могут обособляться ры-

ночные, финансово-экономические, производственно-технологические

и социальные цели.

К первым относится обеспечение благоприятной динамики ключе-

вых рыночных индикаторов"! прибыли, рыночной капитализации, дохо-

да (прибыли) на акцию, рентабельности собственного капитала и др.; ко

вторым — занятие ниши на рынке продукции, завоевание определенной

доли на этом рынке, обеспечение заданного темпа роста имущественно-

1 Листинговой компанией (listed company) называется акционерное общество, ак-

ции которого торгуются на фондовой бирже. Для внесения в листинг фирма должна со-

ответствовать специальным критериям (по прибыли, величине капитала, числу акцио-

неров и др.), определенным данной биржей.

2 Уместно заметить, что в крупной фирме ориентация на прибыльность в долго-

срочном аспекте обычно является доминирующей, т. е. она распространяется нс только

на фирму в целом, но и на отдельные бизнес-проекты, ею осуществляемые. Однако, ес-

I сственно, не исключен и такой вариант, когда отдельный инвестиционный проект реа-

лизуется фирмой в ориентации на краткосрочную прибыльность. Причины отклоне-

ния от упомянутой генеральной линии могут быть различными: спекулятивный харак-

тер проекта, решение текущих проблем с ликвидностью, опробование новых не

базовых (для фирмы) областей деятельности и др.

3 Типичным является формулирование и публичное представление миссии фир-

мы в ее годовом отчете, доступном любым заинтересованным лицам.

28

Г лава 1. Система управления финансами фирмы: сущность и логика организации

го потенциала и (или) прибыли и др.; к третьим — обеспечение рента-

бельности отдельных производств и подразделений, снижение себе-

стоимости продукции, обеспечение достаточного уровня диверсифика-

ции производственной деятельности и др.; к четвертым — обеспечение

требований экологического и природоохранного характера, вовлечение

работников в процесс управления, разработка мероприятий по сниже-

нию текучести кадров и повышению привлекательности фирмы для но-

вых работников и др. Как несложно заметить, в каждом блоке системы

целеполагания можно видеть цели, формируемые в терминах финансов,

а потому роль финансового менеджера как специалиста по управлению

финансами фирмы трудно переоценить.

Многозначность целей сказывается на структурировании сегментов

деятельности финансового менеджера и оценке качества его работы

в целом. Действительно, для оценки успешности принятой в фирме сис-

темы управления финансами можно сформулировать целую систему

целей, различающихся по степени формализации и возможностям ко-

личественной оценки; перечислим некоторые из них: выживание фир-

мы в условиях конкурентной борьбы; избежание банкротства и круп-

ных финансовых неудач; лидерство в борьбе с конкурентами; максими-

зация рыночной стоимости фирмы; устойчивые темпы роста экономи-

ческого потенциала фирмы; рост объемов производства и реализации;

максимизация прибыли в среднем; минимизация расходов; обеспечение

рентабельной деятельности и т. д.

Видно, что означенные цели не всегда находятся во взаимной гармо-

нии, а потому выбор той или иной цели (или нескольких целей) в каче-

стве основной может приводить к расстановке различных акцентов на

тех или иных функциях финансового менеджера. Одним из возможных

подходов к идентификации места финансового менеджера в управлен-

ческой структуре и направлений его деятельности является формули-

рование ключевых вопросов, ответ на которые он как раз и должен на-

ходить. В соответствии с этим подходом основными сегментами дея-

тельности финансового менеджера являются:

• общий финансовый анализ и планирование, в рамках которых

осуществляются формулирование общей финансовой стратегии,

конкретизация и детализация в различных разрезах обобщающих

целей, оценка места фирмы на рынках продукции и факторов

производства, контроль за динамикой целевых индикаторов

(ключевой вопрос: ^Благоприятно ли положение предприятия на

рынках благ и факторов производства и какие меры способствуют

его неухудшению?»)';

1 Рынок благ как центральное звено современной макроэкономической теории

представляет собой обобщенную характеристику рынков, на которых продаются от-

дельные блага, используемые либо как предметы потребления, либо как средства про-

изводства. Факторами производства (или производственными ресурсами) называют

блага естественного и искусственного происхождения, необходимые для производства

I 4. Функции и задачи финансового менеджера

29

• текущее управление денежными средствами, в рамках которого

осуществляются финансирование текущей деятельности и орга-

низация денежных потоков, имеющие целью обеспечение плате-

жеспособности предприятия и ритмичности текущих платежей

(ключевой вопрос: «Обеспечивают ли денежные потоки ритмич-

ность платежно-расчетной дисциплины?»);

• управление финансовой деятельностью, обеспечивающее рента-

бельную работу в среднем (ключевой вопрос: «Эффективно ли

функционирует предприятие в среднем?»);

• управление инвестиционной деятельностью, понимаемой в ши-

роком смысле как инвестиции в так называемые реальные активы

и инвестиции в финансовые активы (ключевой вопрос: «Куда

вложить финансовые ресурсы с наибольшей эффективностью?»);

• управление источниками финансовых ресурсов как область дея-

тельности управленческого аппарата, имеющая целью обеспече-

ние финансовой устойчивости предприятия (ключевой вопрос:

«Откуда взять требуемые финансовые ресурсы?»).

Сформулированные пять ключевых вопросов определяют самую

суть работы финансового менеджера: 1) аналитическая оценка положе-

ния фирмы в конкурентной среде; 2) управление денежными потоками

в контексте текущих взаиморасчетов с контрагентами; 3) разработка

мер по обеспечению стабильной прибыльности и достаточного уровня

рентабельности; 4) финансовое обоснование инвестиционной деятель-

ности фирмы; 5) управление источниками финансирования. Возможны

и другие варианты обособления важнейших сфер деятельности финан-

сового менеджера* 1.

Более детальное структурирование выполняемых финансовым ме-

неджером функций несложно сделать, имея в виду следующие обстоя-

тельства: во-первых, любое предприятие не является изолированным —

оно вынуждено взаимодействовать с окружающей его экономической

средой; во-вторых, все основные объекты внимания финансового ме-

(создания) необходимых людям конечных товаров и услуг. Существуют разные их

классификации; среди наиболее известных — подразделение факторов производства

на четыре агрегированных класса: земля, труд, капитал, предприимчивость.

1 Так, С. Росс, 3. Уэстерфилд и Дж. Джеффе акцентируют внимание на сферах дея-

тельности, связанных: а) с инвестициями; б) с финансированием и в) с текущими рас-

четами. Это делается путем задания следующих ключевых вопросов: 1) Какой долго-

срочной инвестиционной стратегии должна следовать фирма? 2) Каким образом могут

быть получены денежные средства для реализации требуемых инвестиций? 3) Каким

образом следует фирме организовать свои текущие денежные потоки, чтобы рассчиты-

ваться по своим текущим обязательствам? [Ross, Westerfield, Jaffe, р. 3]. Характеризуя

ключевые функции финансового менеджера, Дж. Уэстон, Т. Коупленд и Дж. Ван Хорн

акцентируют внимание на: а) инвестициях; б) финансировании и в) дивидендной по-

литике (причем дивидендная политика понимается ими в расширенном смысле — как

политика вознаграждения инвесторов, т. е. акционеров и лендеров) (см.: [Van Horne, р.

4; Weston, Copeland, р. 5]).

30

Глава 1. Система управления финансами фирмы: сущность и логика организации

неджера в обобщенном представлении систематизированы в бухгалтер-

ской (финансовой) отчетности (прежде всего имеется в виду баланс как

наилучшая финансовая модель предприятия).

Первое из отмеченных обстоятельств предопределяет круг функ-

ций, связанных с анализом и планированием финансового положения

предприятия, оценкой его текущего и перспективного положений на