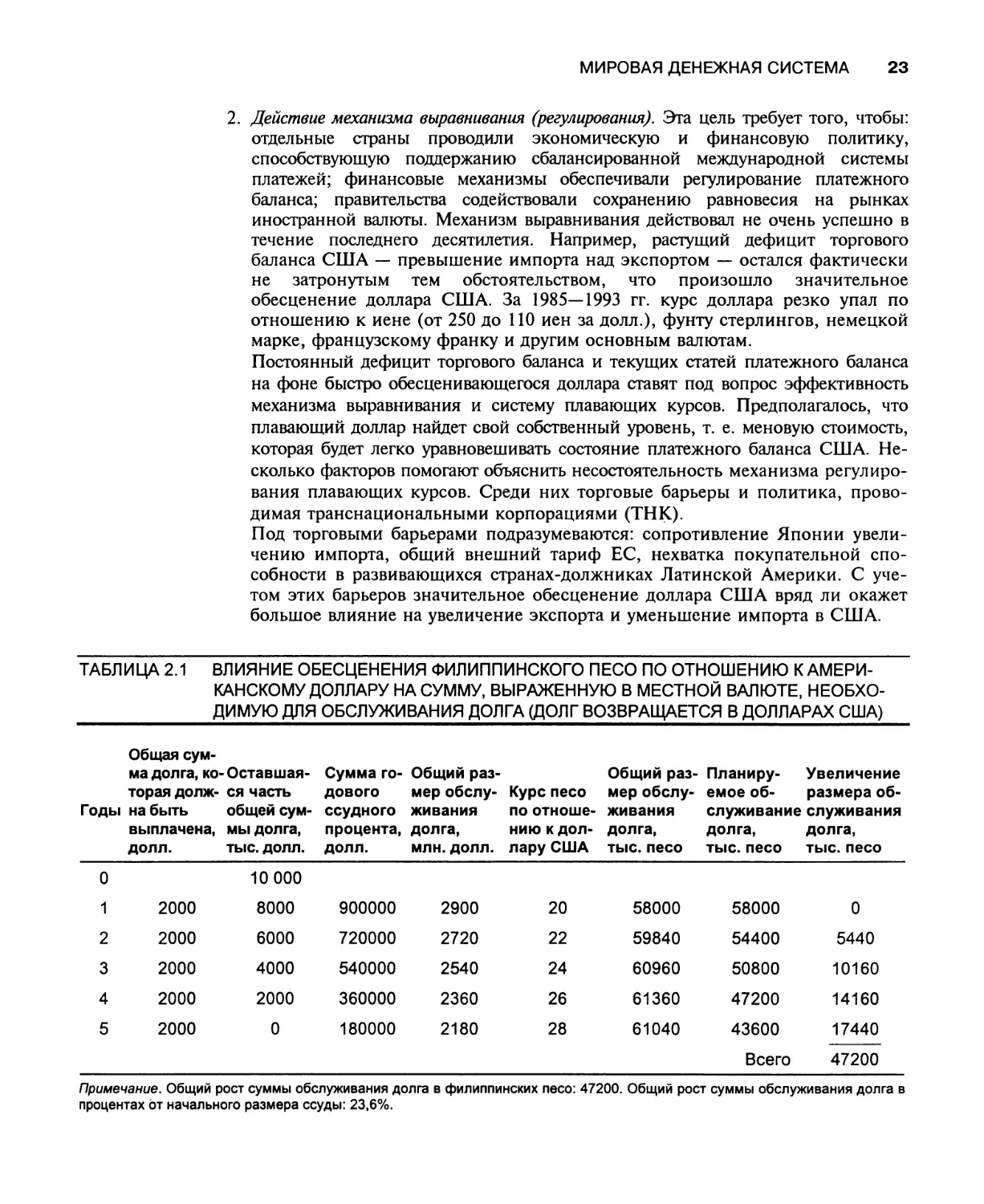

/

Author: Энг Максиме В. Лис Фрэнсис А. Мауер Лоуренс Дж.

Tags: международные финансы экономика экономические науки финансы мировая экономика

ISBN: 5-89645-004-4

Year: 1998

Text

Мировые финансы

Global Finance

Maximo V. Eng

Francis A. Lees

Laurance J. Mauer

St. Johns University

US HarperCollins CollegePublishers

Мировые финансы

Максиме В. Энг

Фрэнсис А. Лис

Лоуренс Дж. Мауер

Университет Сент Джон

Перевод с английского

Москва

"Издательско-консалтинговая компания "DeKfl

1998

УДК 339.7.01

ББК 65.268

Э62

Авторы: Максимо В. Энг Фрэнсис А. Лис Лоуренс Дж. Мауер

Перевод с английского:

Войцеховская Татьяна Андреевна

Макушин Михаил Викторович

Питателева Елена Валерьевна

Научное редактирование перевода:

Егоров Сергей Ефимович, д.э.н., профессор

Мильнер Борис Захарович, д.э.н., профессор

Питателев Валерий Александрович, д.э.н., профессор

Хандруев Александр Андреевич, д.э.н., профессор

Проект по подготовке и изданию книг по технологии инвестиционной,

финансовой и банковской деятельности осуществляется Издательско-

консалтинговой компанией «ДеКА» совместно с «Госинкор—Холдинг».

Председатель Государственной инвестиционной корпорации,

Председатель Совета Ассоциации «Госинкор—Холдинг»,

академик политологии Ю. В. Петров

Генеральный директор Издательско-консалтинговой

компании «ДеКА», член экспертного совета

при Правительстве РФ, д.э.н., проф. В. А. Питателев

Опубликовано по соглашению с компанией "Addison Wesley Longman ”

Все права защищены! Ни одна часть данной книги не может быть опубликована,

воспроизведена или размножена любым другим способом без разрешения владельца

авторских прав.

ISBN 5-89645-004-4 (рус.)

ISBN 0-673-46948-4 (англ.)

Copyright © HarperCollins College Publishers, 1995.

© Издательско-консалтинговая компания “ДеКА”, 1998.

ОБРАЩЕНИЕ

К ЧИТАТЕЛЯМ КНИГИ

«МИРОВЫЕ ФИНАНСЫ»

уважаемые читатели!

‘Кяссга, кемс,ерую 'Ёбс держссмс,е б руках,, мемммь,

^ассянсерееебала Ёае уже ебессле яа^баясселе. *Л1ссребая

экеяелесскеекая ереда нереемсала ббсмьъ мсеере-

мсссъеекссле неяямссселе е мсех мер, как рухяул желе^Ябесс

^аяабее, екрбсбабссссссс ссекуеемсбеяяеемсъ ссрссяцссссеб

неемсрееясся “бееебсцеге благедеяемсбсся^ & емсделъяе

б % ямс ей емс, раяе. фегедяя нреблелебе ссямсеграс^сссс

Рееесссс б лесс ребую срссяаяеебую ессемселеу как ясскегда

акмеуалъябе. ^ссбсслсс^ебаяяелеу, каъеемсбеяяелеу ссх

ресссеяссю пресная келимъ ембсмс, ведущее* еесецссалссе-

Mt,e6^t рабемсаюсцссх, 6 срссяаяее&бсх, ергаясс^ацссях, круп-

яейсссссх, лисре&бсх баяках, нра^ссмс,елъемс,^еяябс% уъреж-

Ъеяссях сс келгнаяссях лисра. Sse ебебщеяссе се аяалсс^,,

кре&едеяябссс сереемся белей, алее рсскаяексс лесс аб-нс ера лесс

ъМакесслее Ё. ‘Эяг, фрэяессе ^4. ъ/lcce сс ъДеуреяе &ж.

\J2tayep не^белямс, ъссмсамселяле раеелеемсремсъ ессемселе-

яе акмеуалбябее нреблелебе, кемсербее бажябе сс серак-

мссшеексс яеебхедселгбе для далъяесссссеге ра^бссмесся

срссяаяеебей сс баякебекесс ессемселебс Рееесссс сс ее

ссямееграцсссс б лессребую.

(Выбор решения эти^с проблем за Вами.

Первый заместитель У?

Председателя Банка Россий С. В. Алексашенко

ОТ ИЗДАТЕЛЯ

Специалисту сегодня невозможно понять и оценить современные события, тенден-

ции на макро- и микроуровнях развития экономики, состояние рынка, если он не

имеет хорошей подготовки в области мировых финансов. Нельзя не согласиться с ав-

торами данной книги, утверждающими, что «...финансы — это тот “клей”, который

соединяет много разнообразных внутренних и международных видов деятельности и

процессов. Поэтому читатель “совершит путешествие” во многие страны и найдет иллю-

страцию этих процессов и видов деятельности». Авторы интегрировали финансовую дея-

тельность, тенденции и новшества в единое целое. Основное внимание уделяется ключе-

вым концепциям, аналитическому подходу и практическому применению.

Данную книгу характеризуют следующие достоинства и преимущества:

• энциклопедична по содержанию, что определяется комплексностью, глубиной и большим

историческим отрезком рассмотрения всех видов и аспектов финансовой деятельности;

• по всем разделам книги дается фактическая информация, предоставленная более 60

финансовыми организациями, крупнейшими мировыми банками, правительственными

учреждениями, компаниями и отдельными специалистами;

• подобная комплексная книга по мировым финансам последние 15—20 лет не издавалась

и в настоящее время на рынке специализированной книжной продукции отсутствует;

• по каждой теме или вопросу показаны актуальность и практическая значимость;

• раскрываются содержание и сущность основного понятийного аппарата, категорий и

показателей, характеризующих рассматриваемую проблему;

• обеспечивается современная подача вводного материала и анализа финансовых кон-

цепций; систематически используются таблицы и данные, делающие эти концепции

понятными для читателя; рассматриваются дискуссионные, не устоявшиеся и разви-

вающиеся вопросы;

• анализируются практические проблемы по каждой теме и отношение к ним авторов и

других специалистов; все это сопровождается большим числом рамочных иллюстраций

по управленческой практике, реальным мировым проблемам;

• суть темы или вопроса излагается системно в обучающем стиле, показываются внут-

ренние взаимосвязи; при необходимости излагаются методология и методика проведе-

ния расчетов, анализа и принятия решения;

• приводятся многочисленные примеры и короткие иллюстрации ко многим принципам

и концепциям;

• по ходу изложения используется большое количество вопросов и коротких проблемных

задач; на вопросы, поставленные к каждой главе, даны ответы;

• материал в книге изложен системно, логично, простым языком и лаконично, с исполь-

зованием самых современных и оригинальных форм расположения и подачи материала,

что обеспечивает концентрацию внимания на важнейших вопросах, а также удобен для

восприятия.

Книга предназначена для использования как средним и высшим звеном управле-

ния банка, кредитными, финансовыми, аудиторскими и консалтинговыми организа-

циями, так и специалистами-практиками кредитно-инвестиционной и финансовой

сферы деятельности, рынка ценных бумаг, а также преподавателями, студентами, на-

учными сотрудниками высших и средних учебных заведений.

Надеемся на всесторонний интерес читателей к изучению проблем развития ми-

ровых финансов и использованию этого опыта в своей практической деятельности.

Издательско-консалтинговая

компания «ДеКА»

КРАТКОЕ СОДЕРЖАНИЕ

Часть 1. Мировая финансовая среда

Глава 1. Мировые финансы и мировая экономическая среда Глава 2. Мировая денежная система Глава 3. Анализ платежного баланса 2 20 52

Часть II. Международные финансовые рынки

Глава 4. Валютный рынок Глава 5. Валютные фьючерсы, опционы и свопы Глава 6. Рынок евровалюты и оффшорные банки Глава 7. Рынок международных облигаций Глава 8. Важнейшие финансовые центры: Нью-Йорк, Лондон и Токио 81 123 144 187 227

Часть III. Международное банковское дело

Глава 9. Мировое коммерческое банковское дело Глава 10. Финансирование внешней торговли Глава 11. Управление денежными средствами банка Глава 12. Международное кредитование и анализ регионального риска 271 319 359 390

Часть IV. Финансы международных корпораций

Глава 13. Прямое инвестирование: эмпирический обзор, мотивации и размеры рисков Глава 14. Зарубежные филиалы: финансирование, налогообложение и стоимость капитала Глава 15. Контроль и регулирование международных денежных операций Глава 16. Валютный риск потенциальных убытков и управление этим риском Глава 17. Составление смет международных капиталовложений и их окупаемости 447 487 517 538 560

Часть V. Международные портфельные инвестиции

Глава 18. Международные инвестиции и рынки долгосрочного ссудного капитала Глава 19. Международная диверсификация портфелей Глава 20. Оценка и управление инвестициями Алфавитный указатель 588 640 682

СОДЕРЖАНИЕ

Глава 1. Мировые финансы и мировая экономическая среда 1

Введение 2

Изменения мировой среды и структуры экономики 4

Изменения в мировой экономической среде 5

Изменения мировой экономической структуры 6

Развитие мировой экономики и потоков капитала 8

Колебания темпов роста и предпосылки для переливов капитала 8

Мировые потоки капитала 11

Глобализация финансового рынка 11

Задачи, стоящие перед правительствами, деловыми кругами

и финансовыми институтами 13

Страны с развитой рыночной экономикой 13

Развивающиеся страны 14

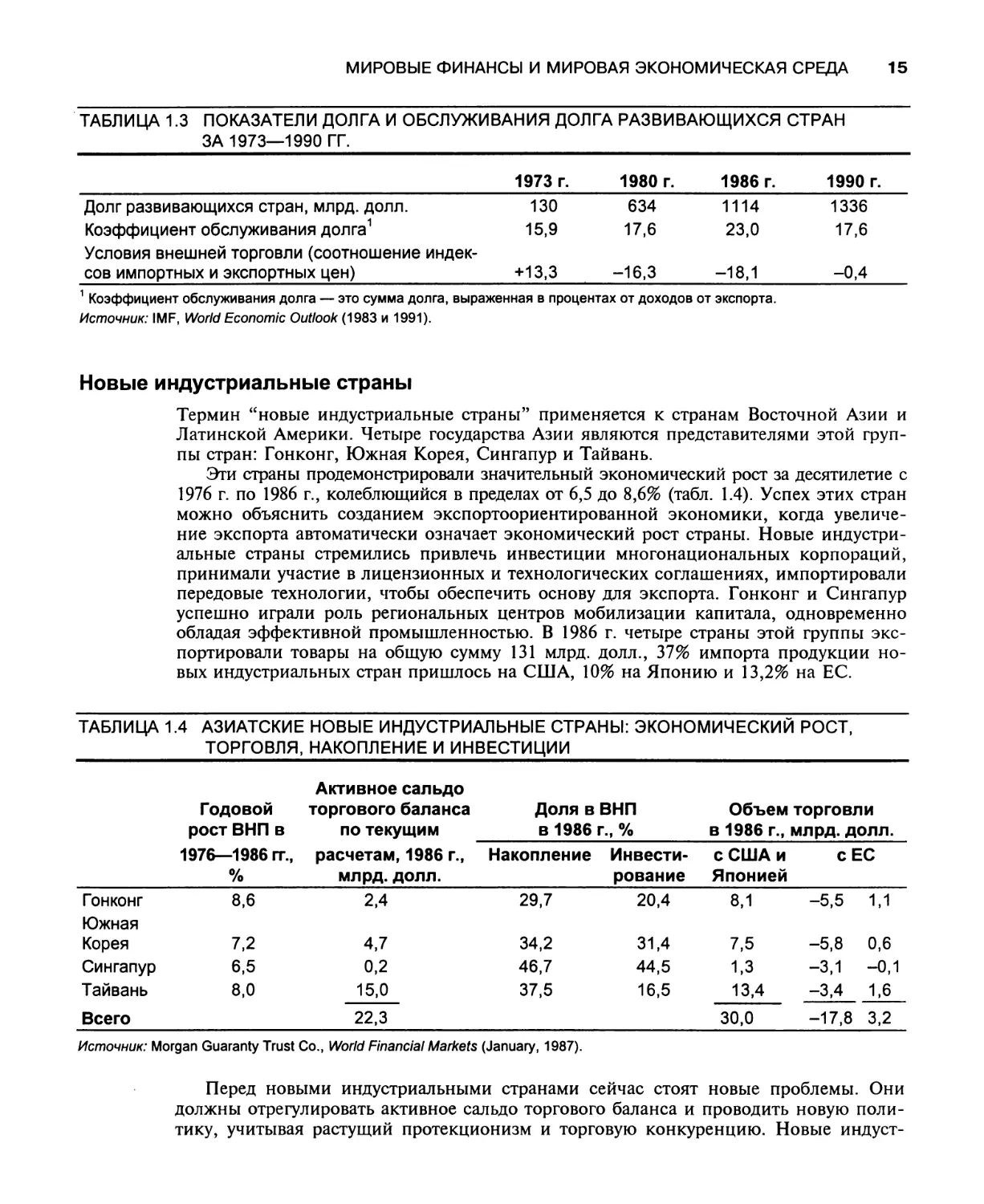

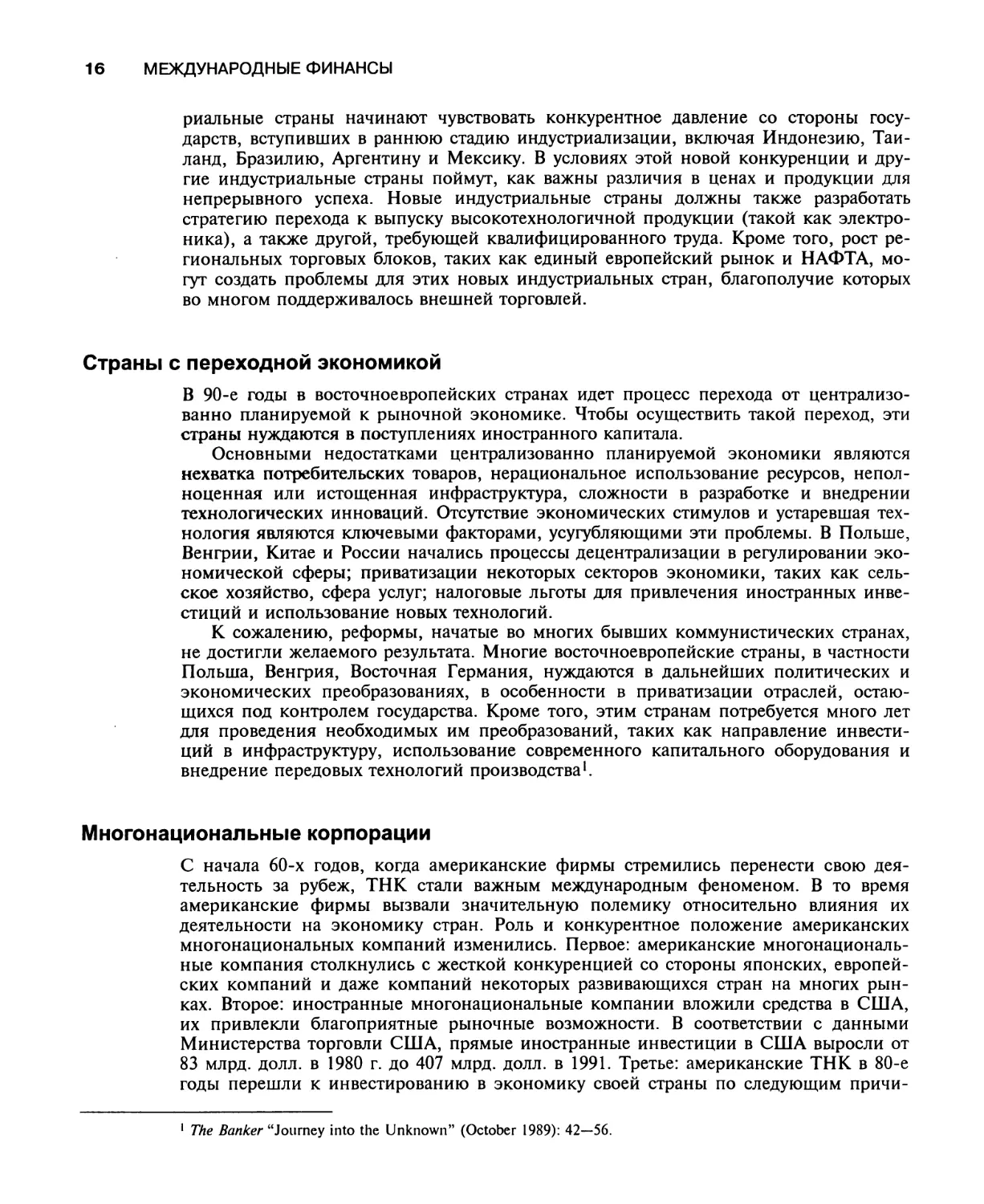

Новые индустриальные страны 15

Страны с переходной экономикой 16

Многонациональные корпорации 16

Финансовые институты: международные банки

и управляющие портфелями активов 17

Международные финансовые институты: МВФ 17

Мировые финансы: долгосрочные проблемы 18

Заключение 18

Обзорные вопросы 19

Краткая библиография 19

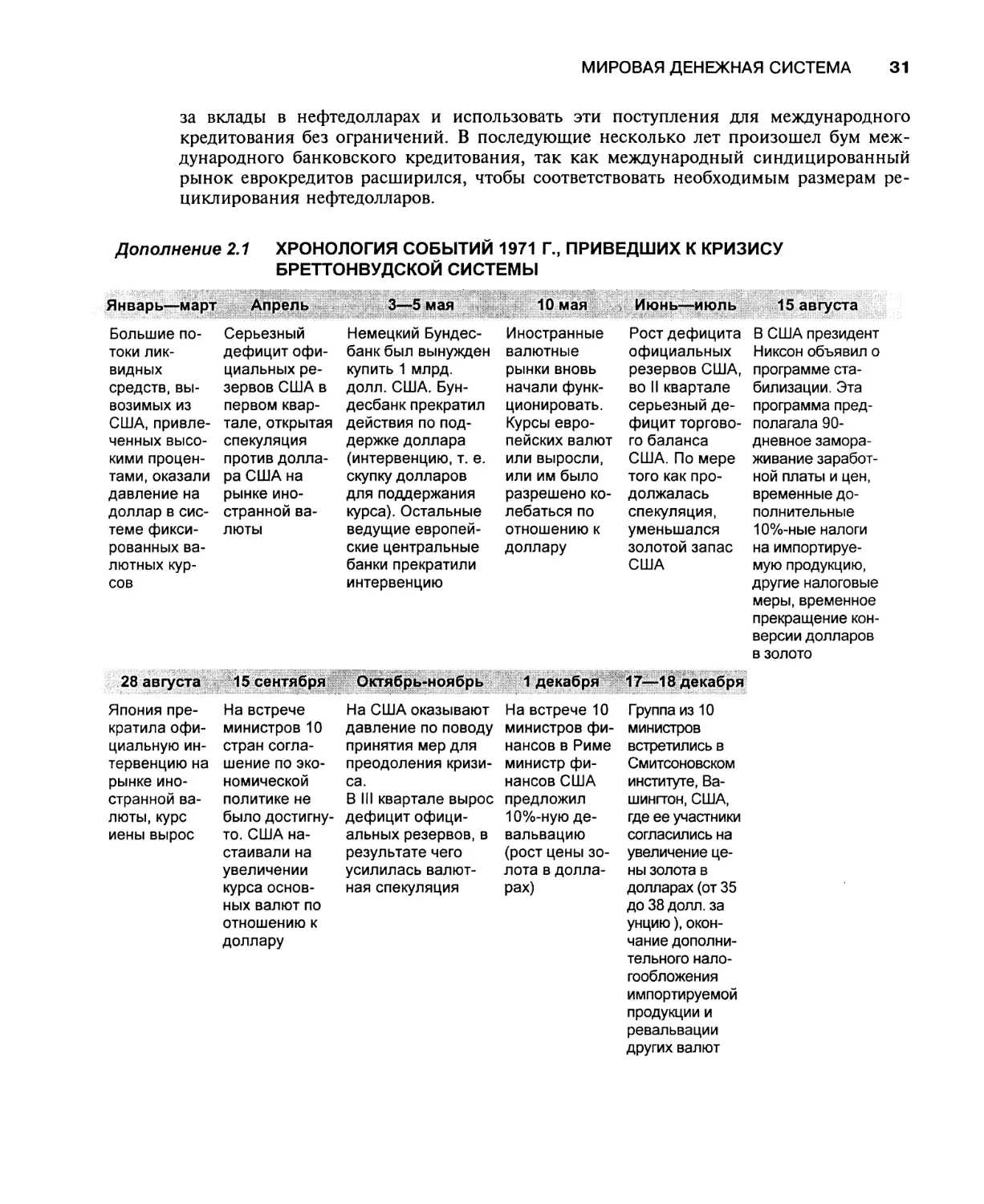

Глава 2, Мировая денежная система 20

Роль мировой денежной системы 21

Ранняя история и послевоенное развитие 24

Британия: мировой банкир 24

Золотой стандарт 25

Послевоенное развитие 26

Долларовый дефицит: 1946-1952 гг. 27

Стабильность: 1953-1957 гг. 27

Возникновение проблем с платежами: 1958-1963 гг. 28

Контроль капитала: 1964-1970 гг. 28

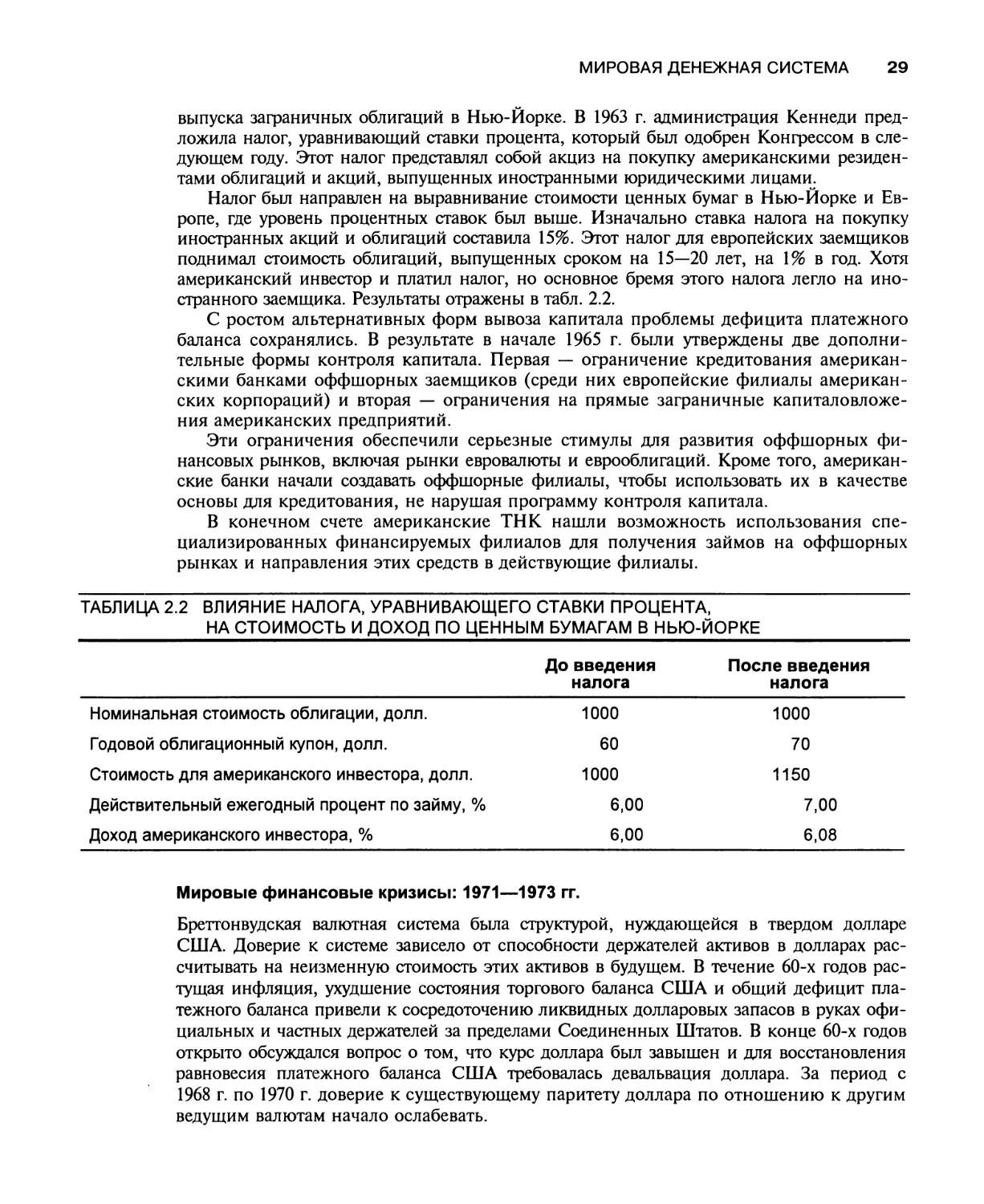

Мировые финансовые кризисы: 1971-1973 гг. 29

СОДЕРЖАНИЕ

IX

Рециклирование нефтедолларов: 1974-1981 гг. 30

Мировой долговой кризис: 1982-1983 гг. 32

Секьюритизация и пересмотр сроков погашения: 1984-1987 гг. 32

Продажа и списание долгов: 1987-1990 гг. 33

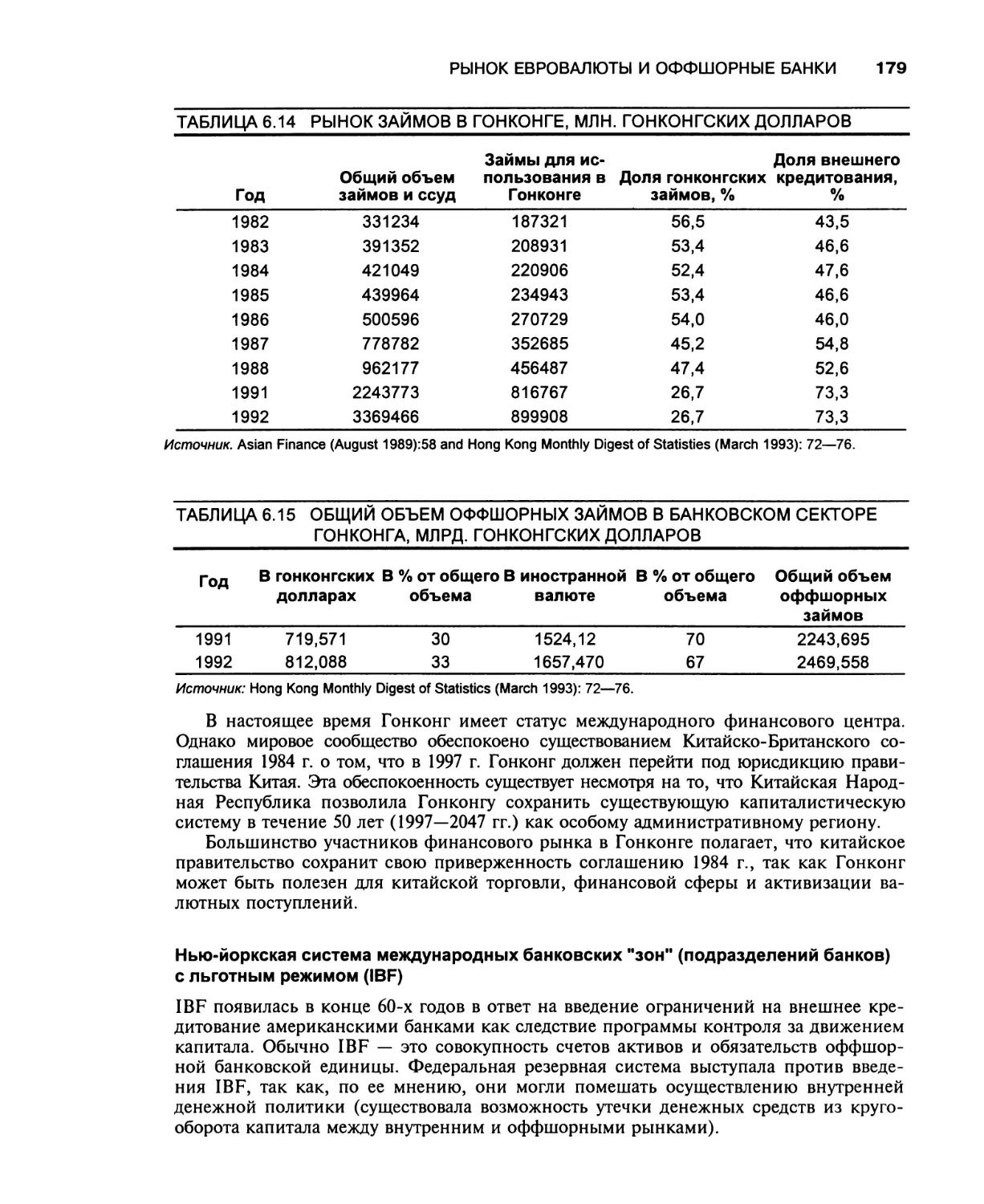

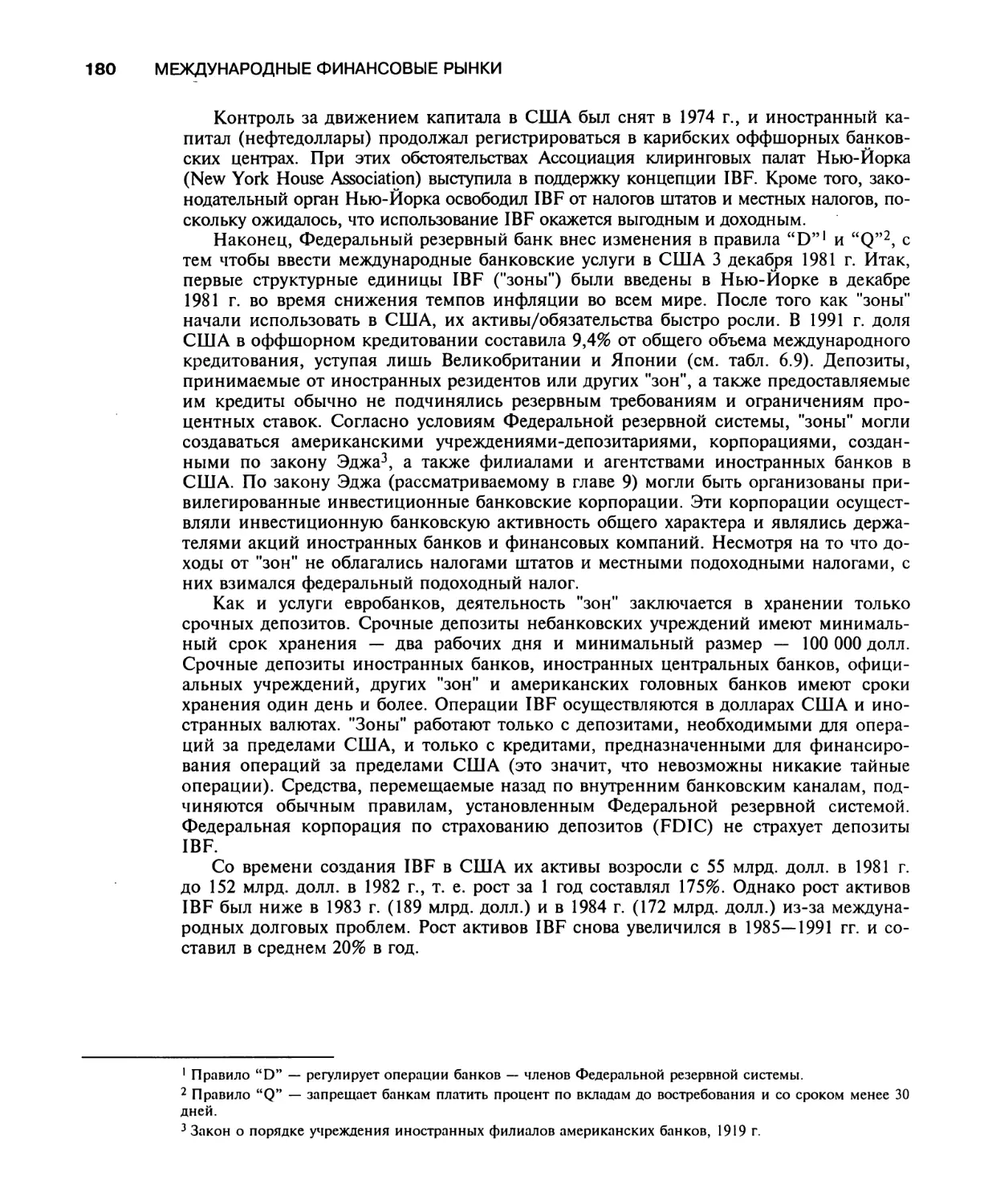

Кризис европейской денежной системы (ЕВС): 1991-1993 гг. 34

Основные составляющие МВС 34

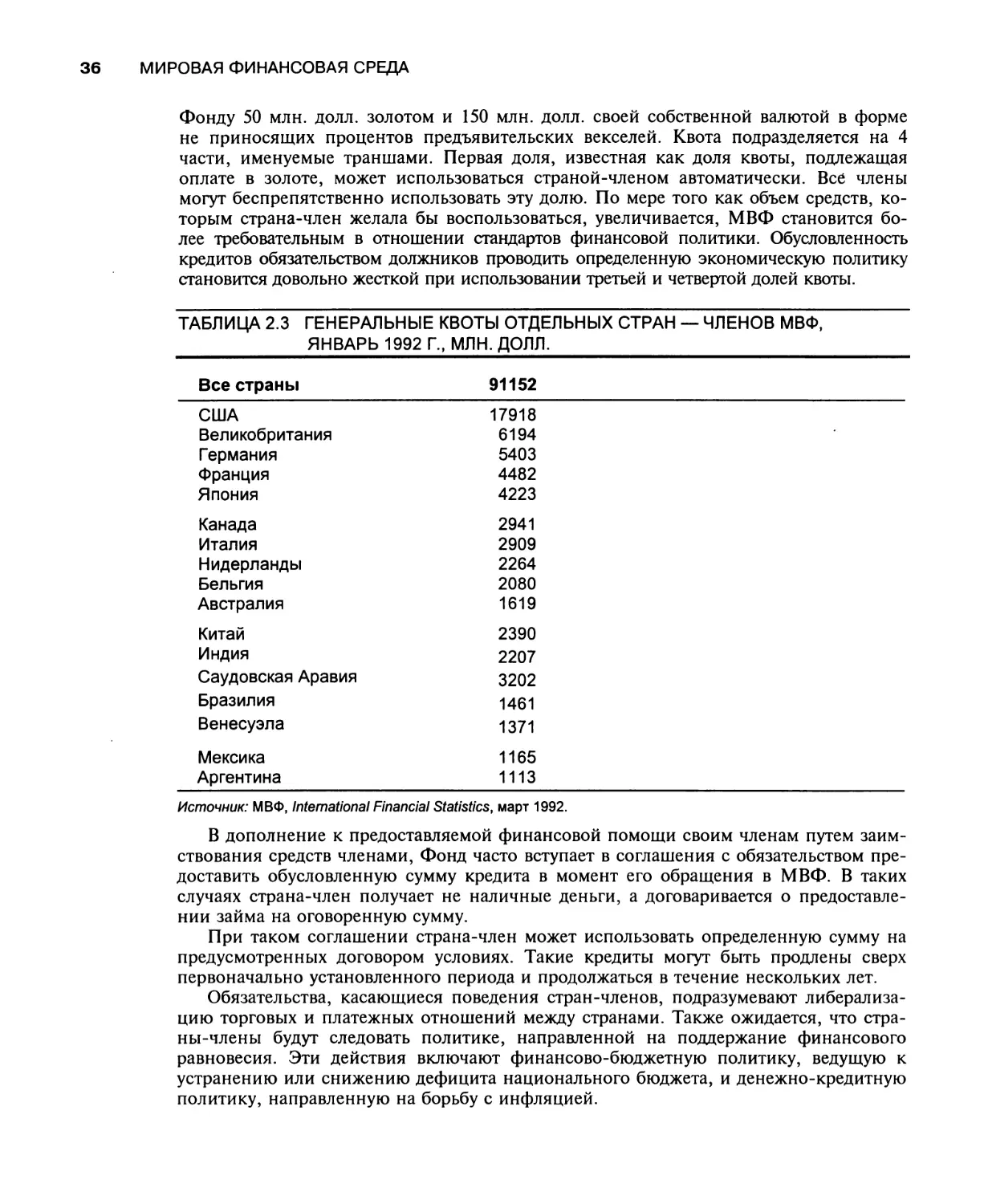

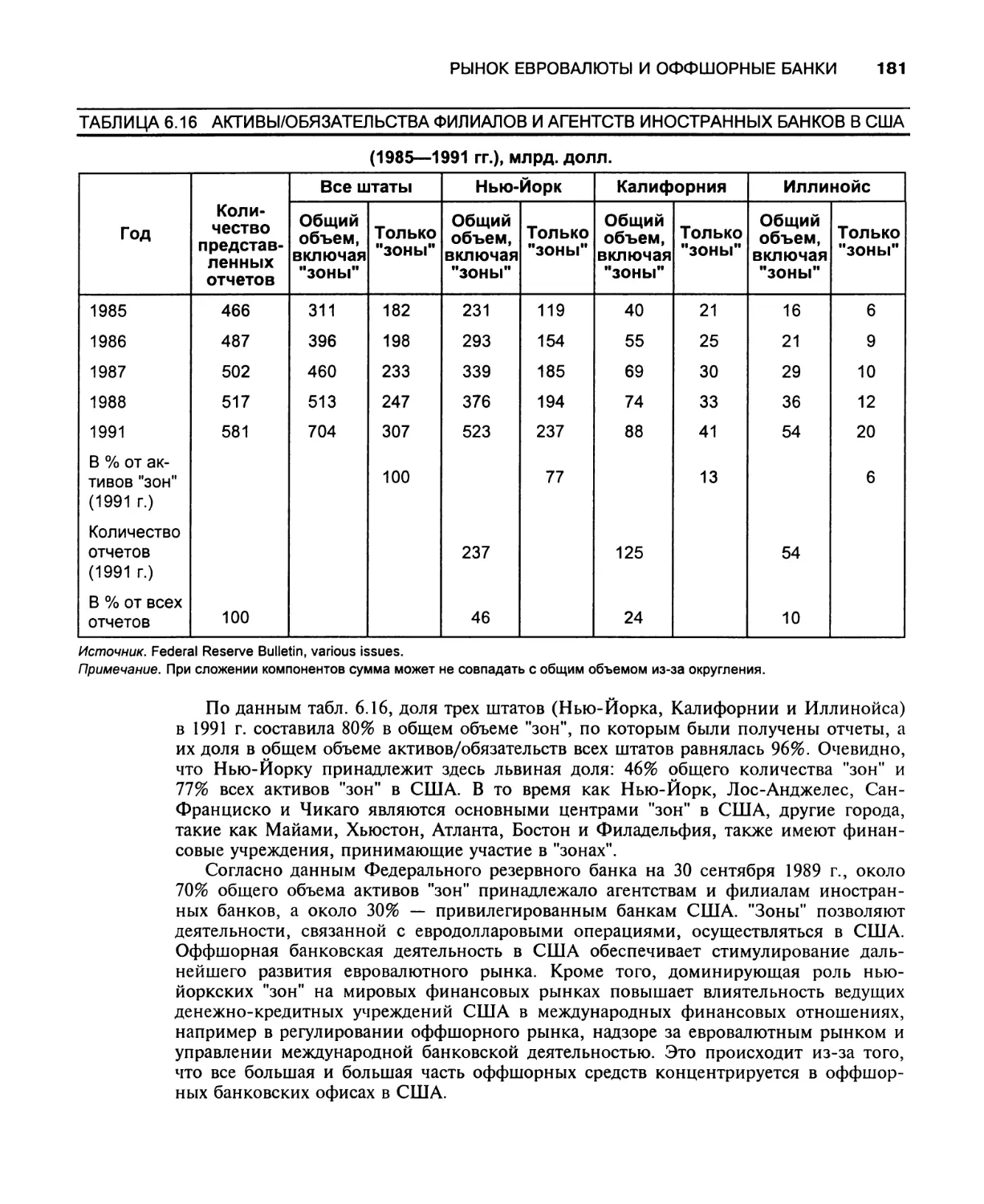

Международный Валютный Фонд 35

Бреттонвудская система 35

Обязательства стран-членов 35

Валютный рынок 38

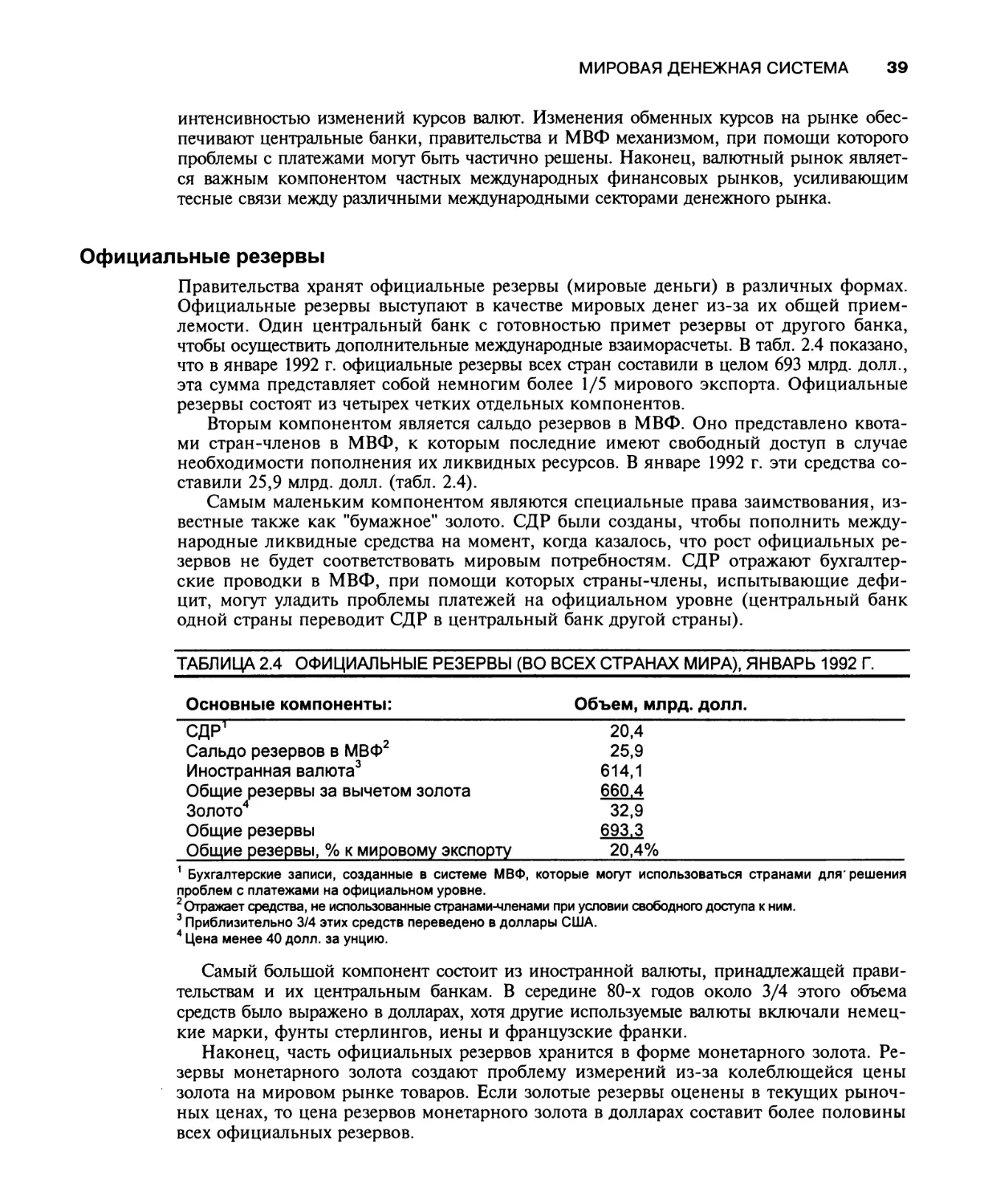

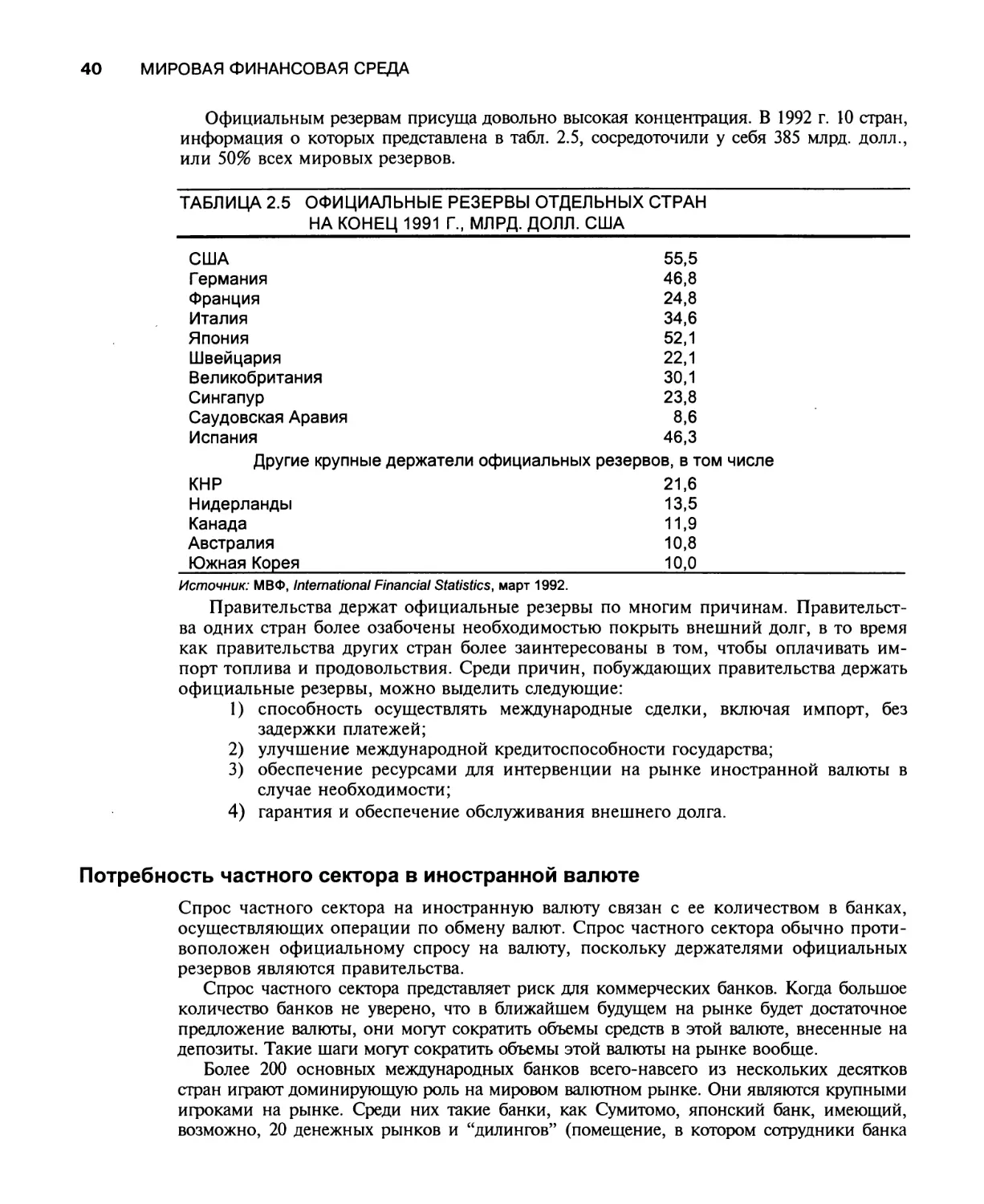

Официальные резервы 39

Потребность частного сектора в иностранной валюте 40

Интервенция и сеть свопов 41

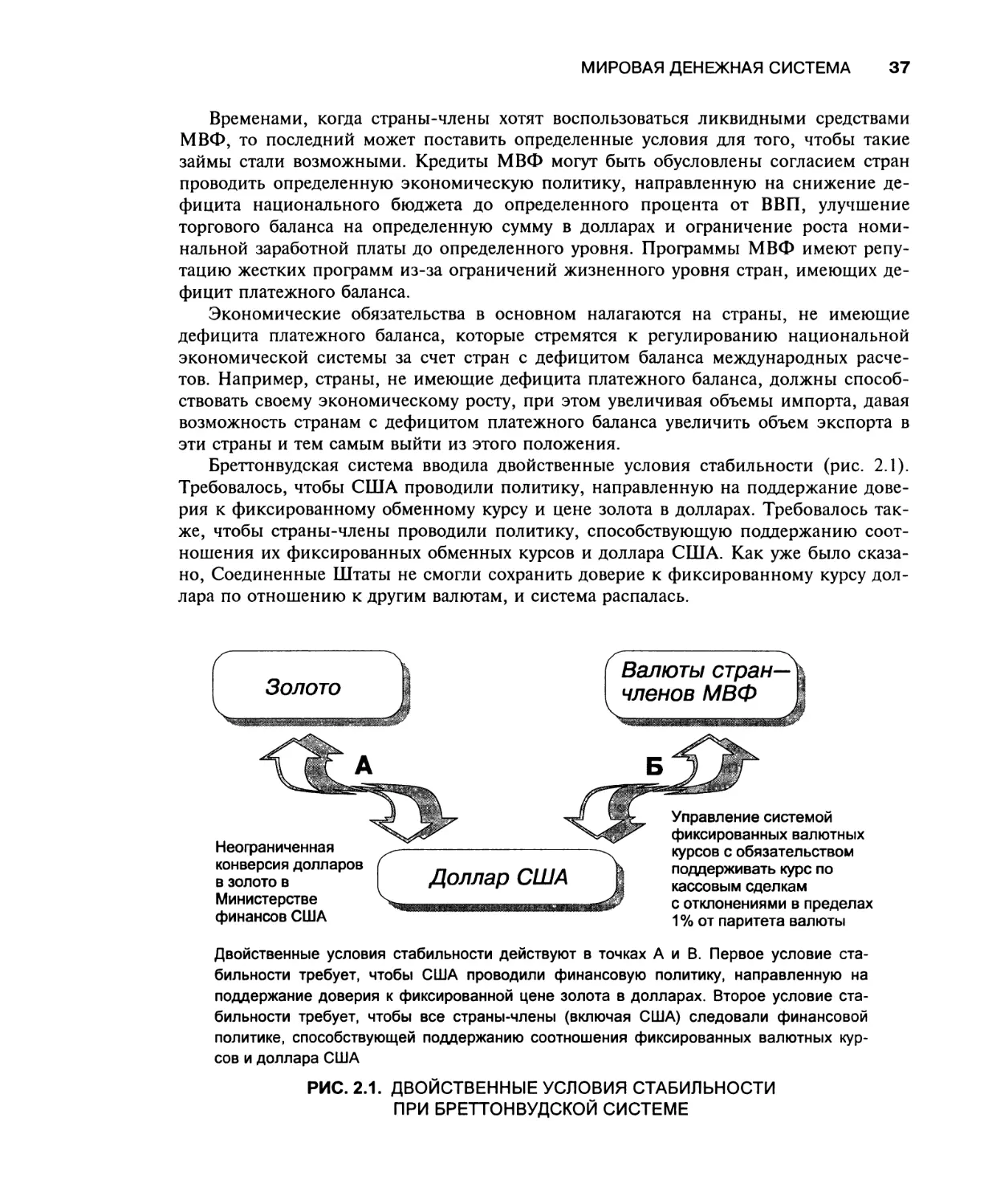

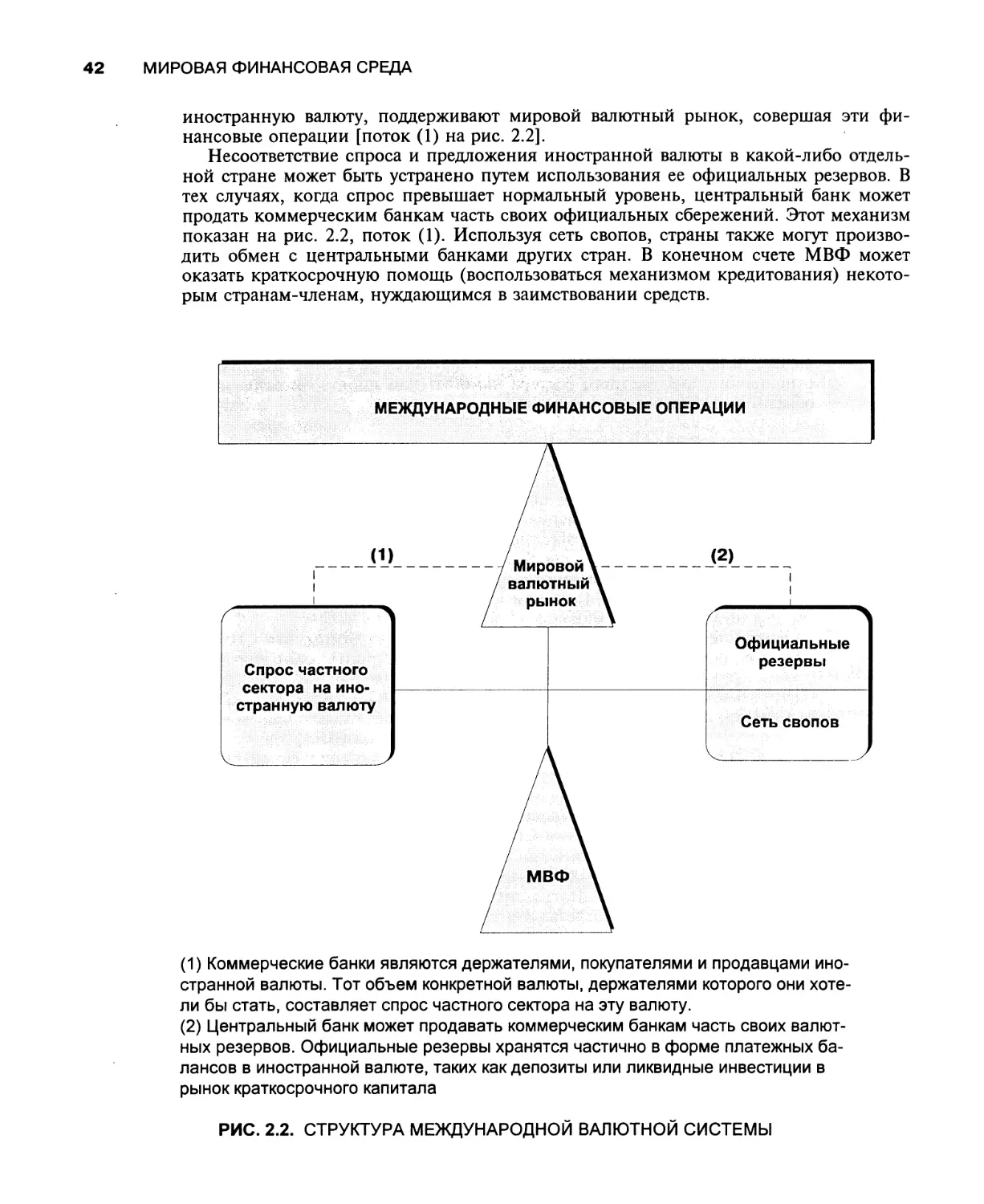

Пять составляющих МВС и их взаимодействие 41

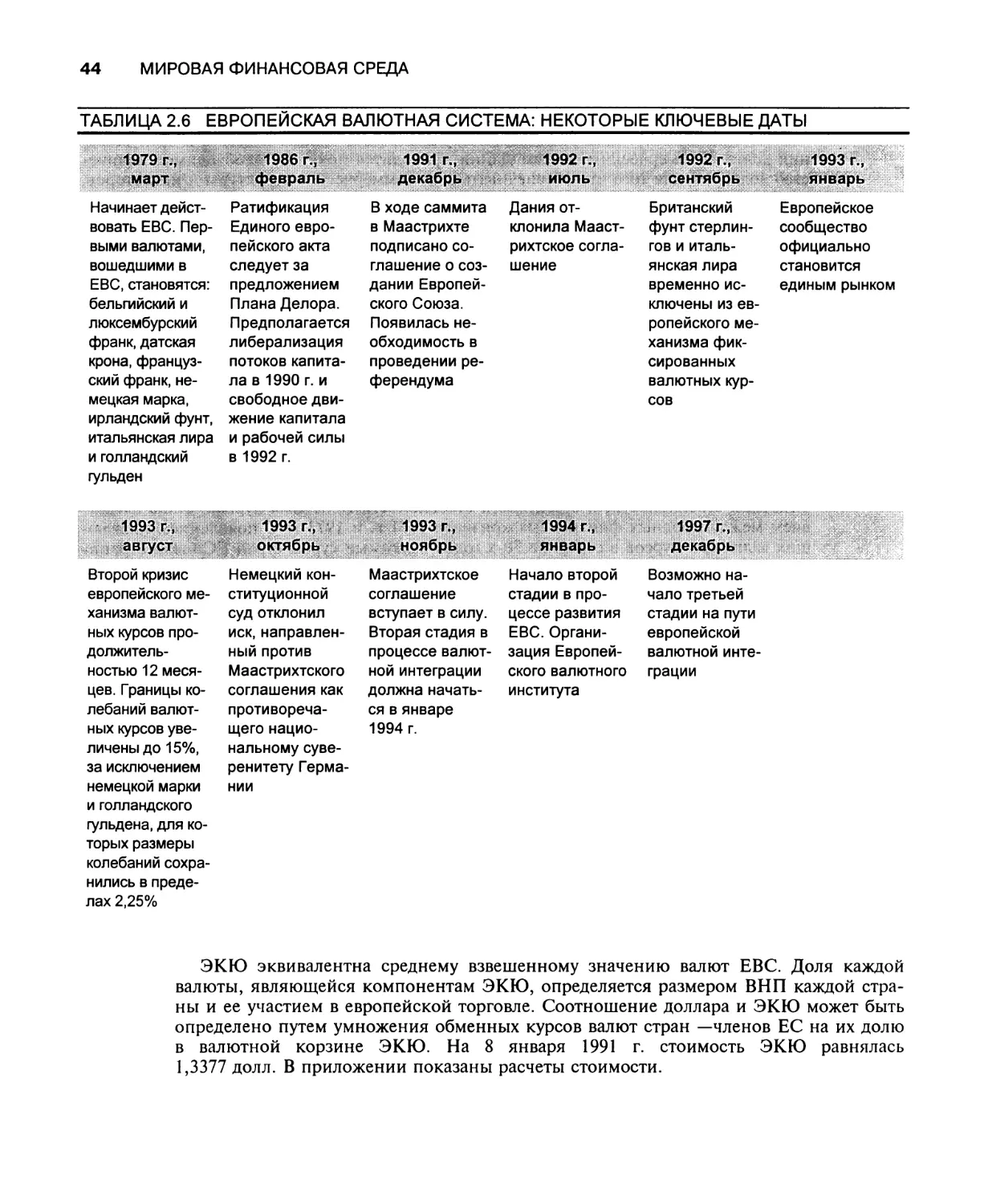

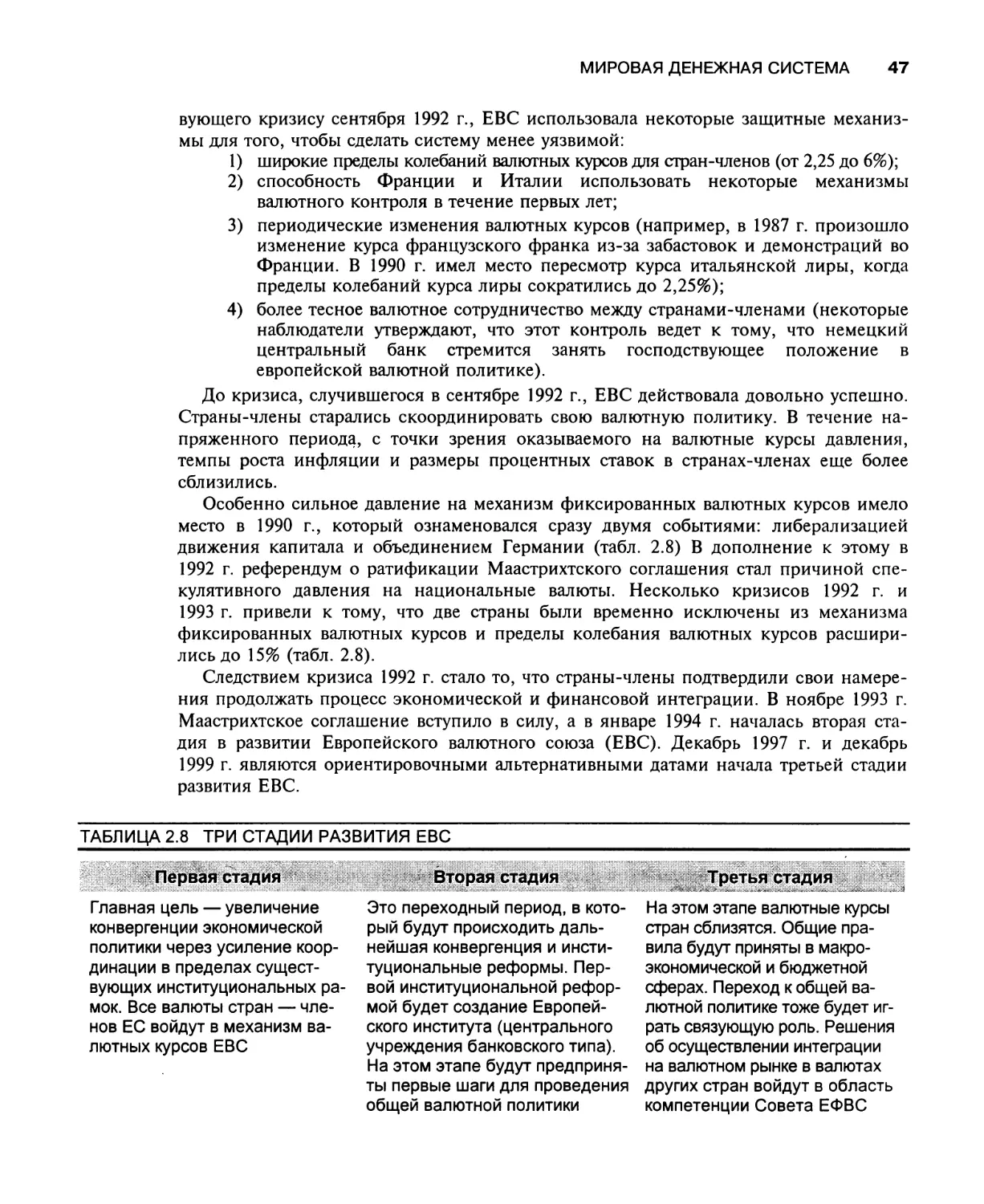

Европейская валютная система 43

Общая структура ЕВС 43

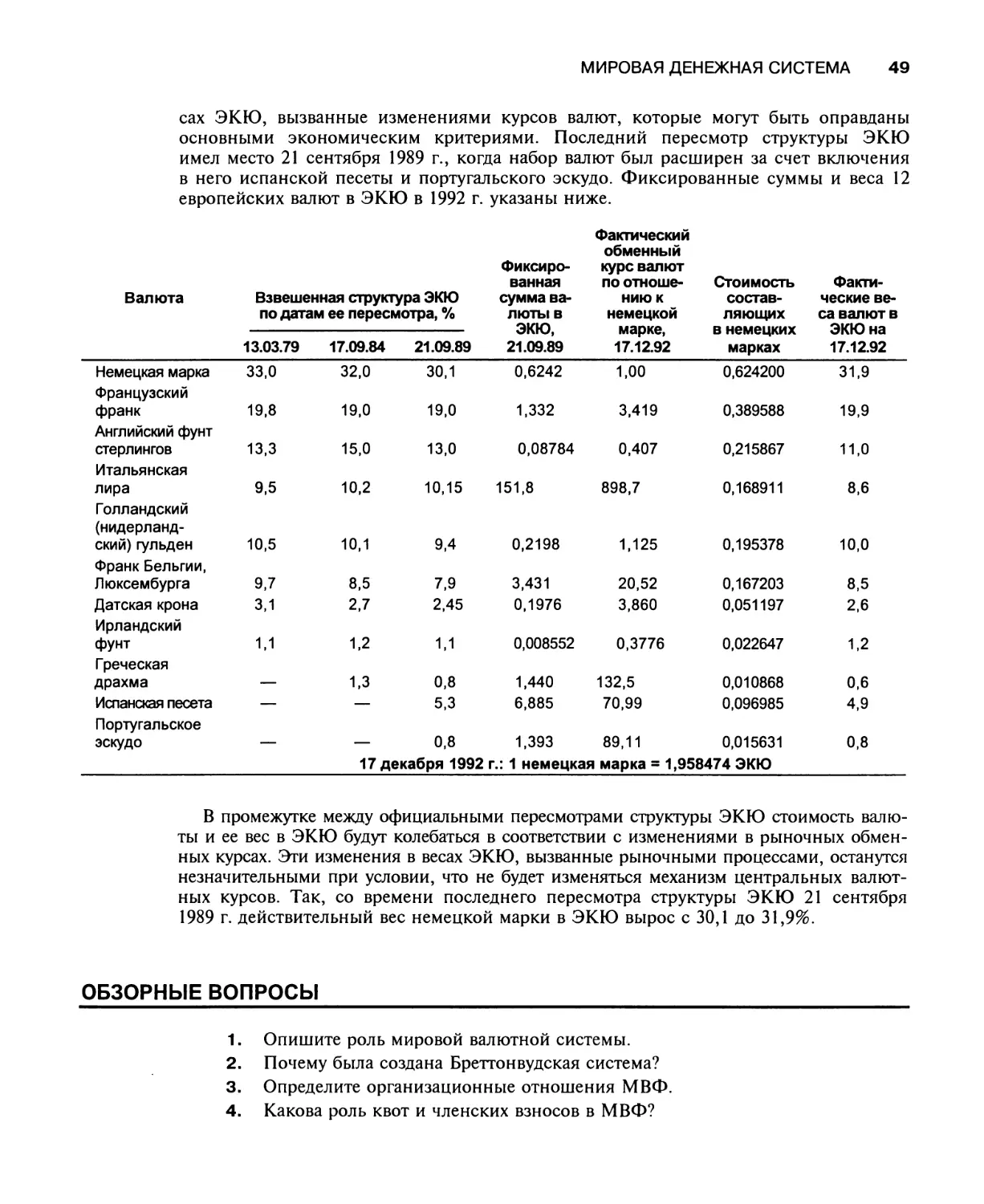

Европейская валютная единица (ЭКЮ) 43

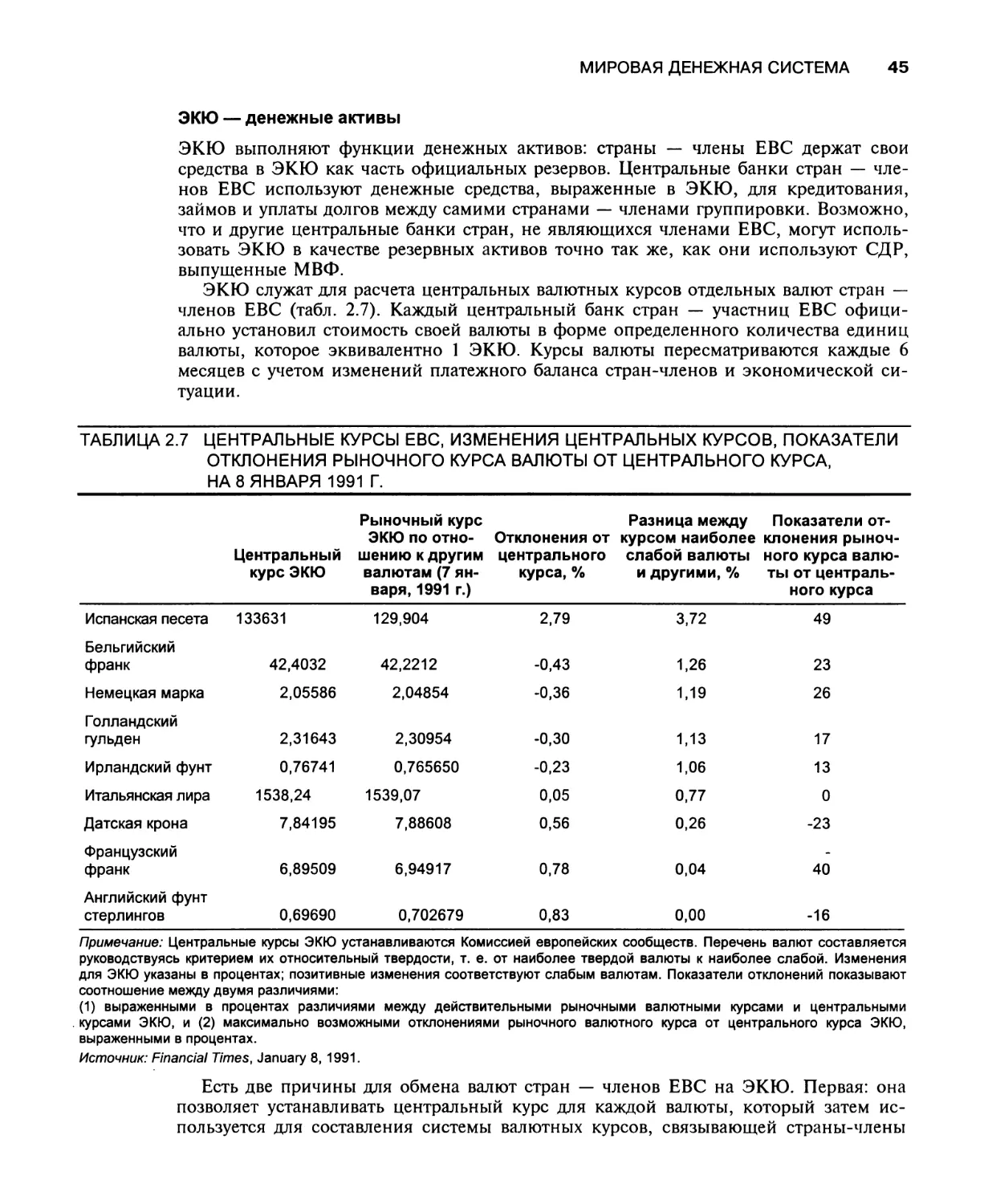

ЭКЮ — денежные активы 45

Порядок осуществления платежей в рамках ЕВС 46

Операции в рамках ЕВС 46

Заключение 48

Приложение — реструктуризация ЭКЮ 48

Обзорные вопросы 49

Краткая библиография 51

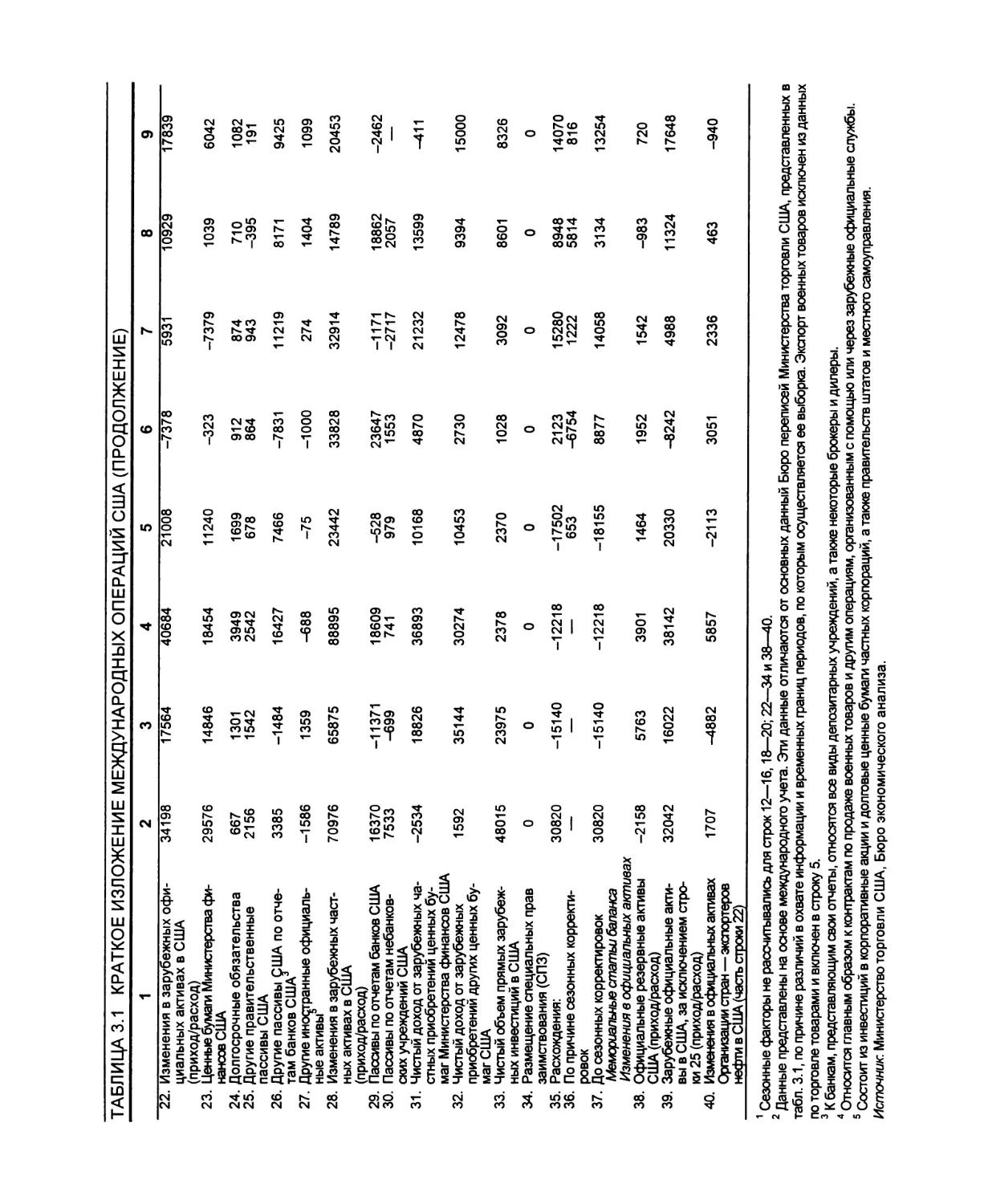

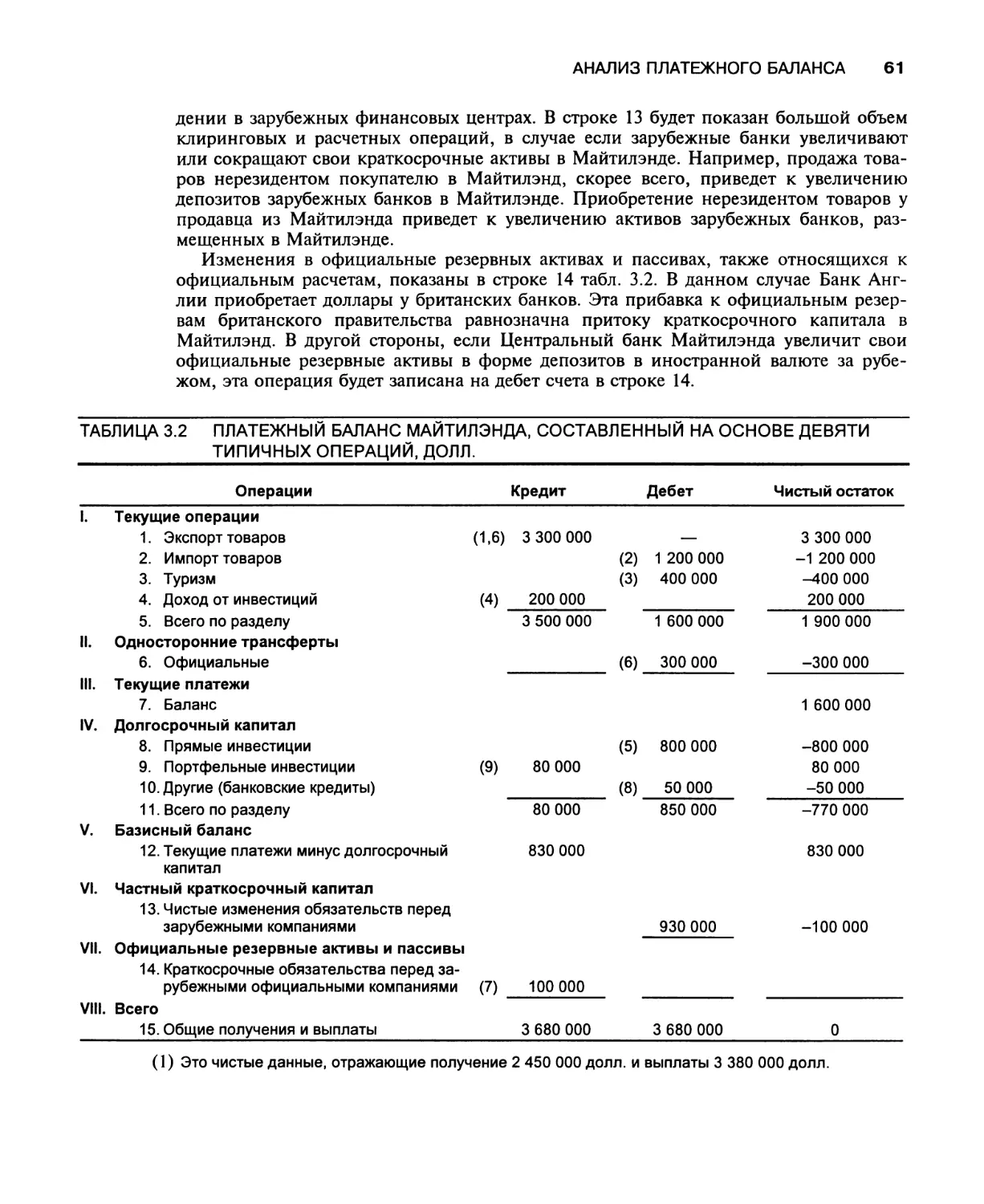

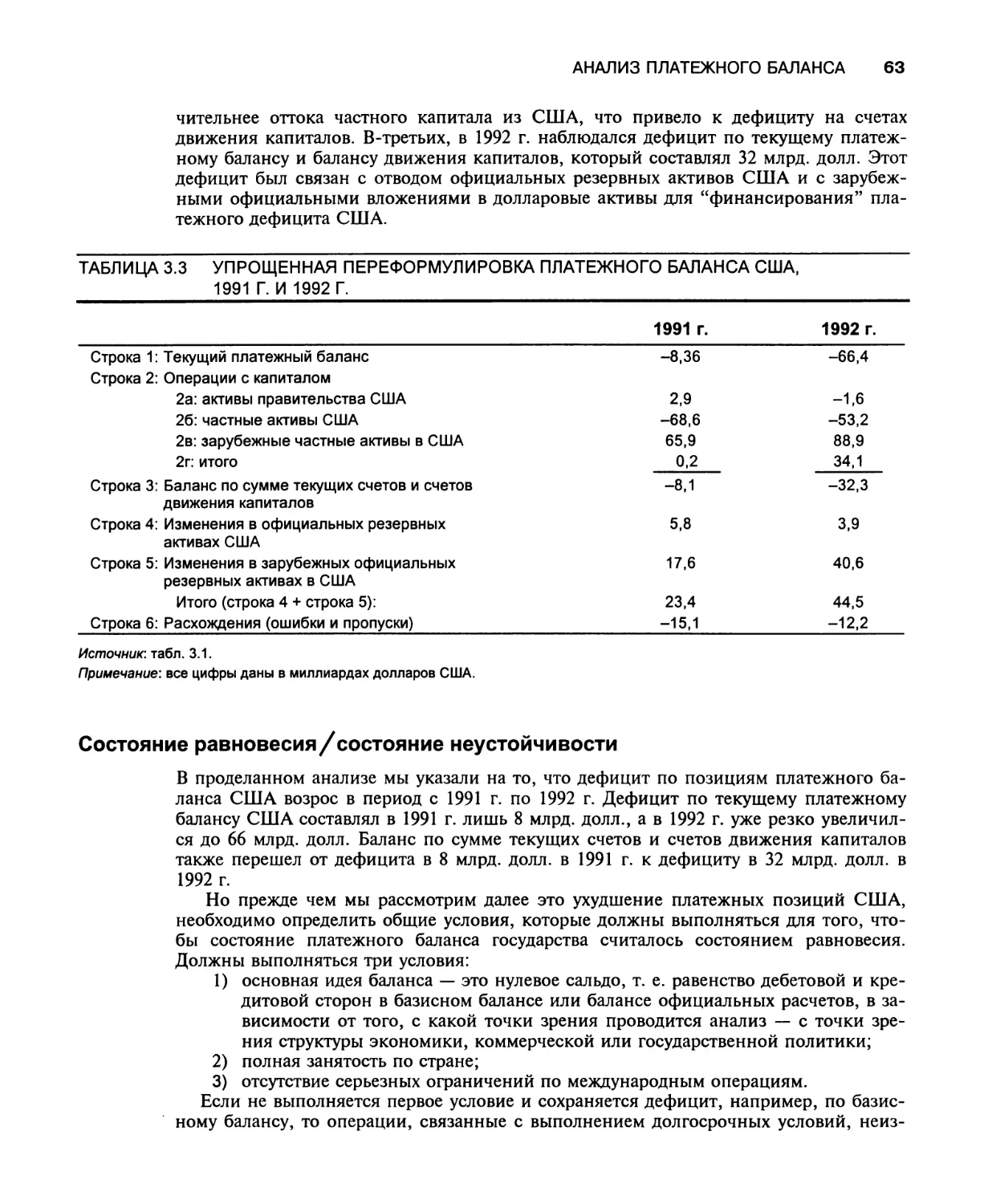

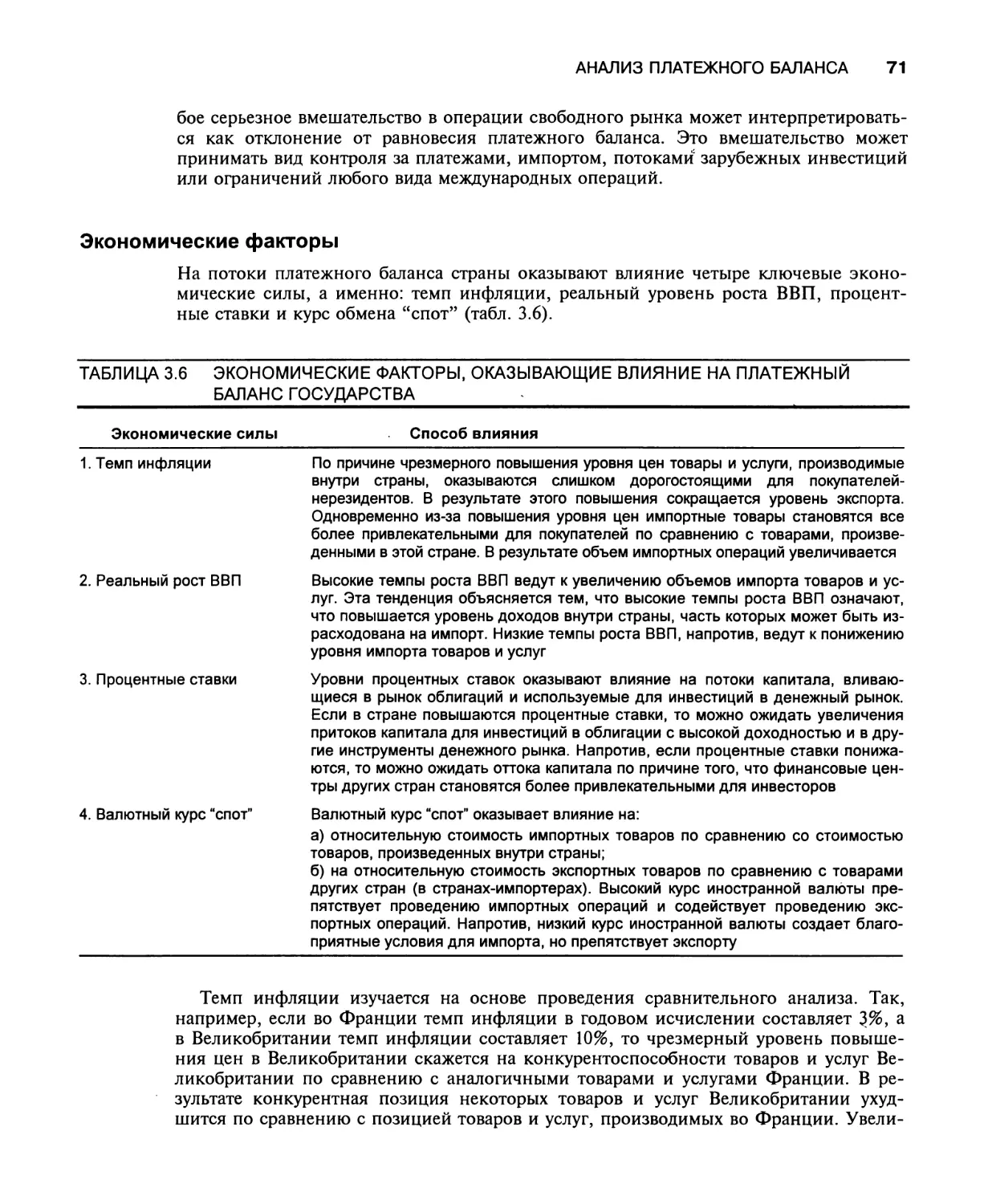

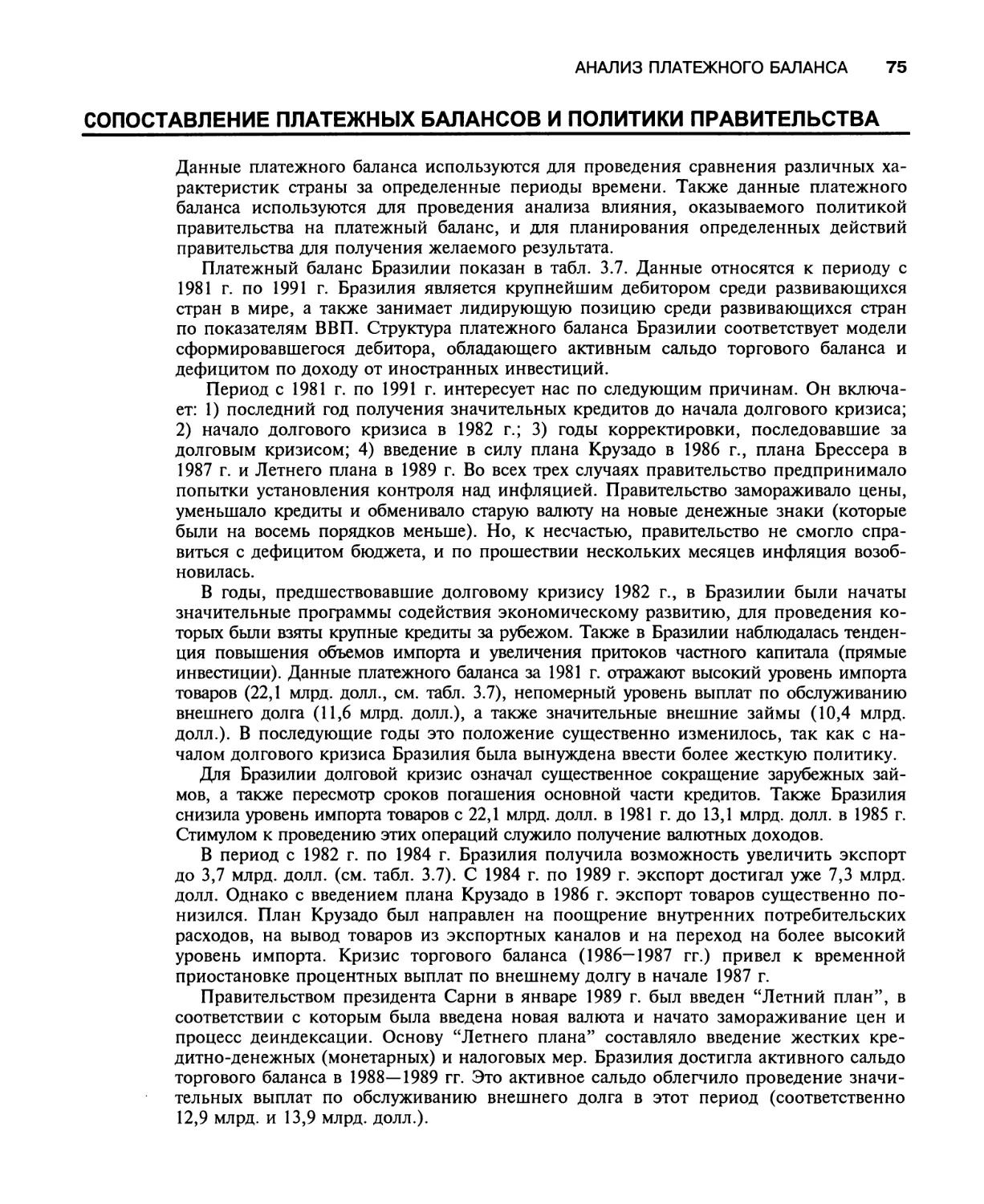

Глава 3. Анализ платежного баланса 52

Понятия и взаимосвязи счетов 52

Обзор 52

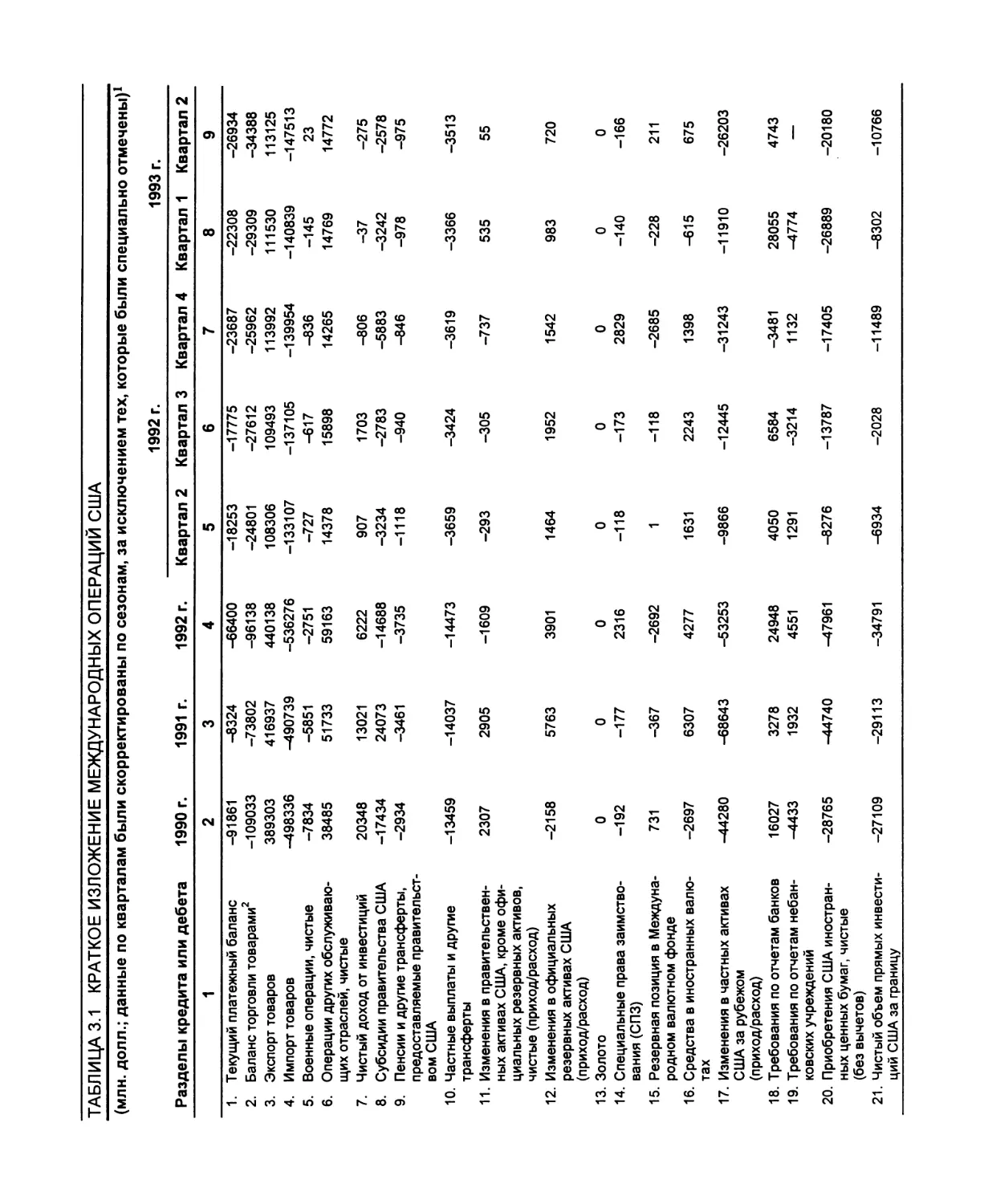

Источники и способы использования денежных средств 53

Способы использования информации, содержащейся в платежном балансе 56

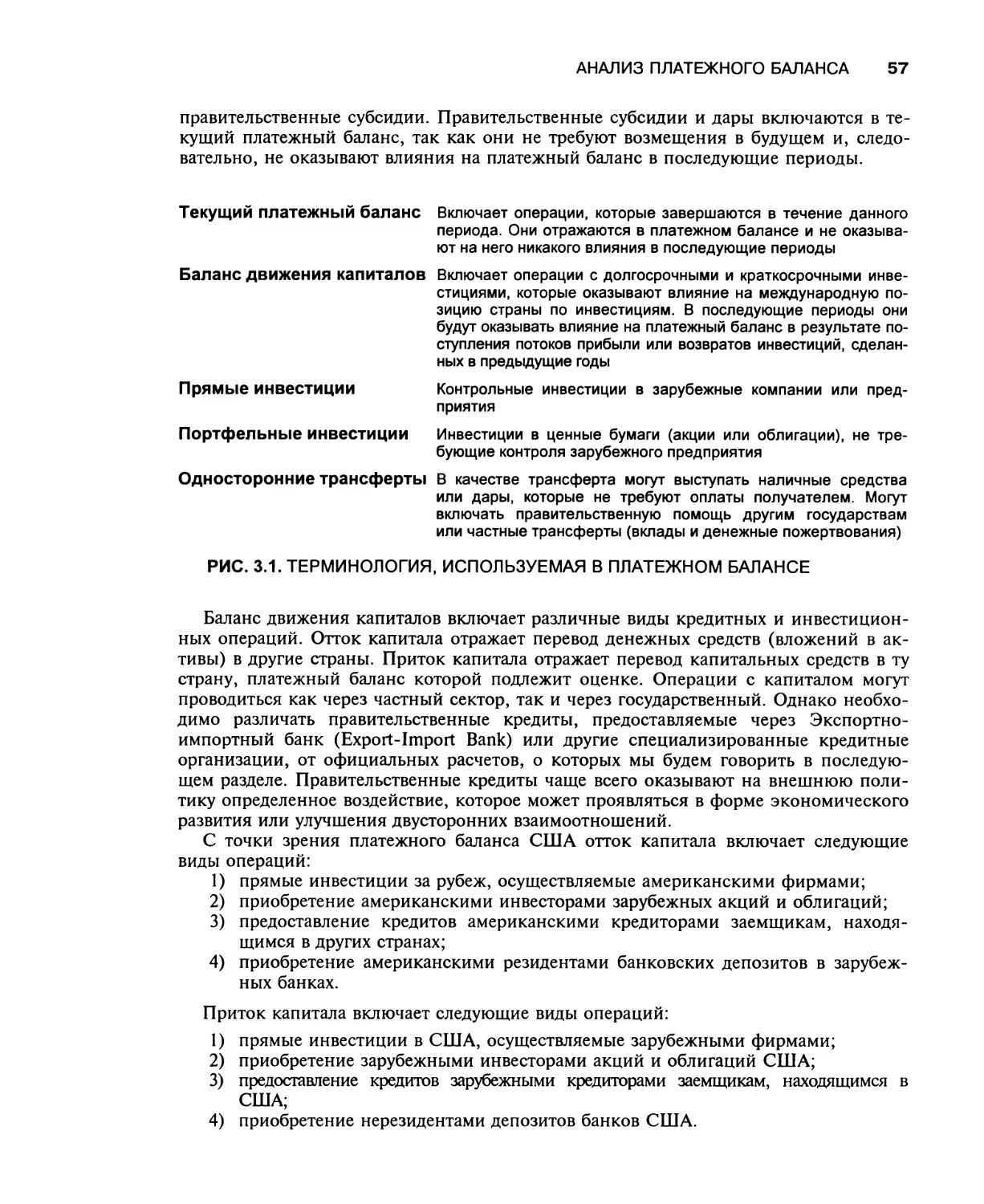

Счета платежного баланса 56

Текущий платежный баланс и баланс движения капиталов 56

Официальные расчеты 58

Составление платежного баланса 58

Платежный баланс США 62

Подробные данные по платежам в США 62

Упрощенная переформулировка платежей США 62

Состояние равновесия/состояние неустойчивости 63

Оценка позиций платежного баланса 64

X

СОДЕРЖАНИЕ

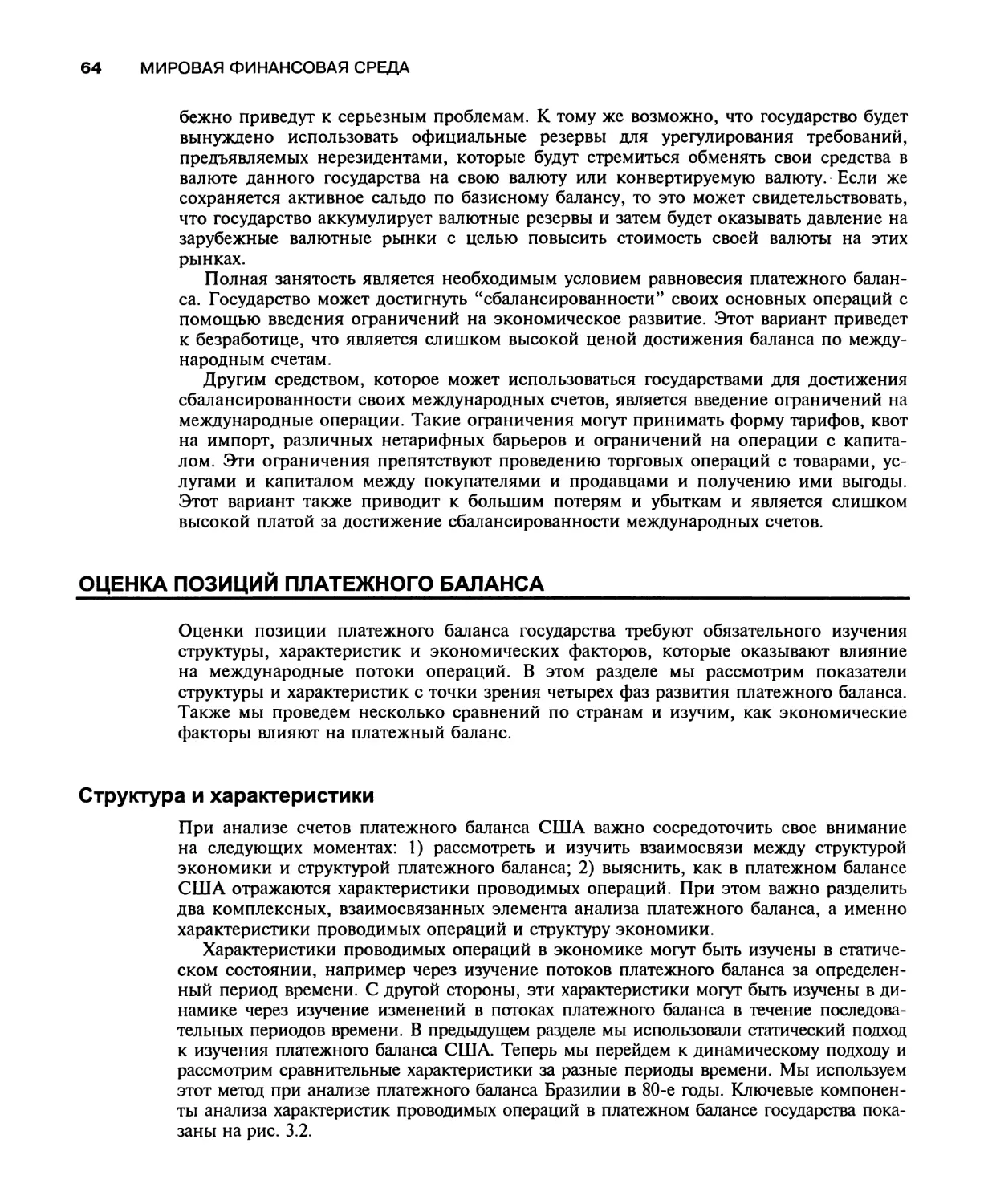

Структура и характеристики 64

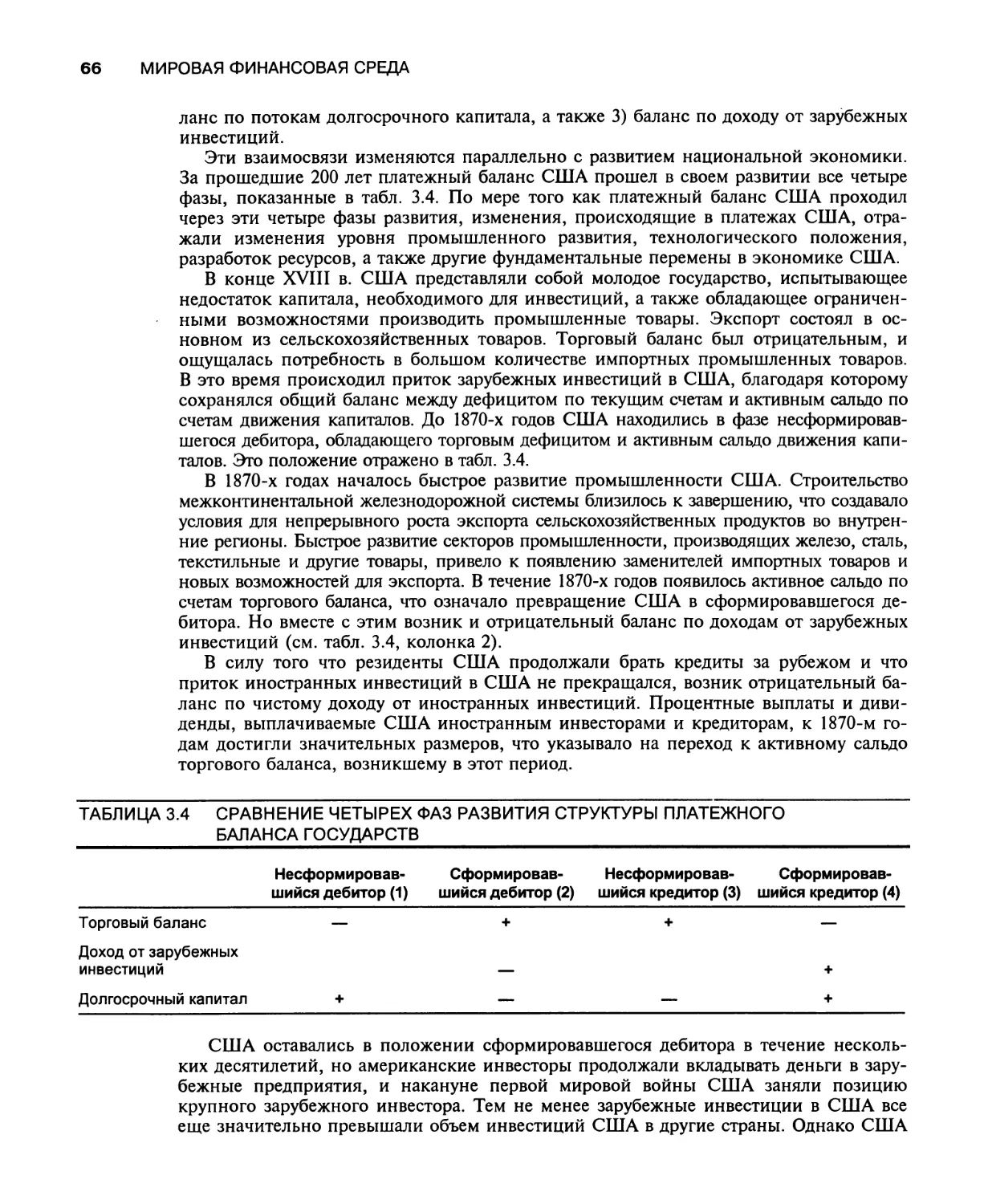

Четыре фазы развития платежного баланса 65

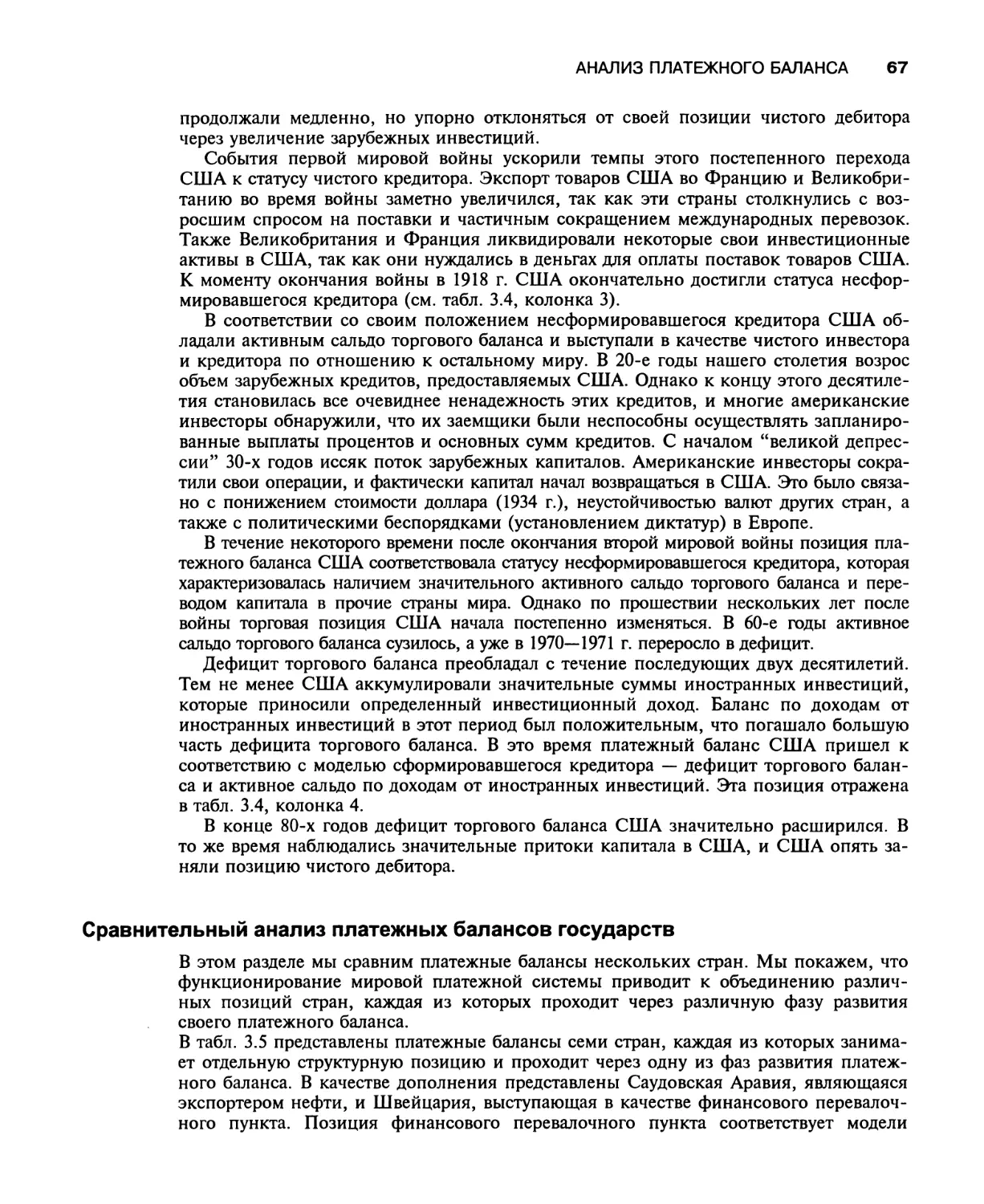

Сравнительный анализ платежных балансов государств 67

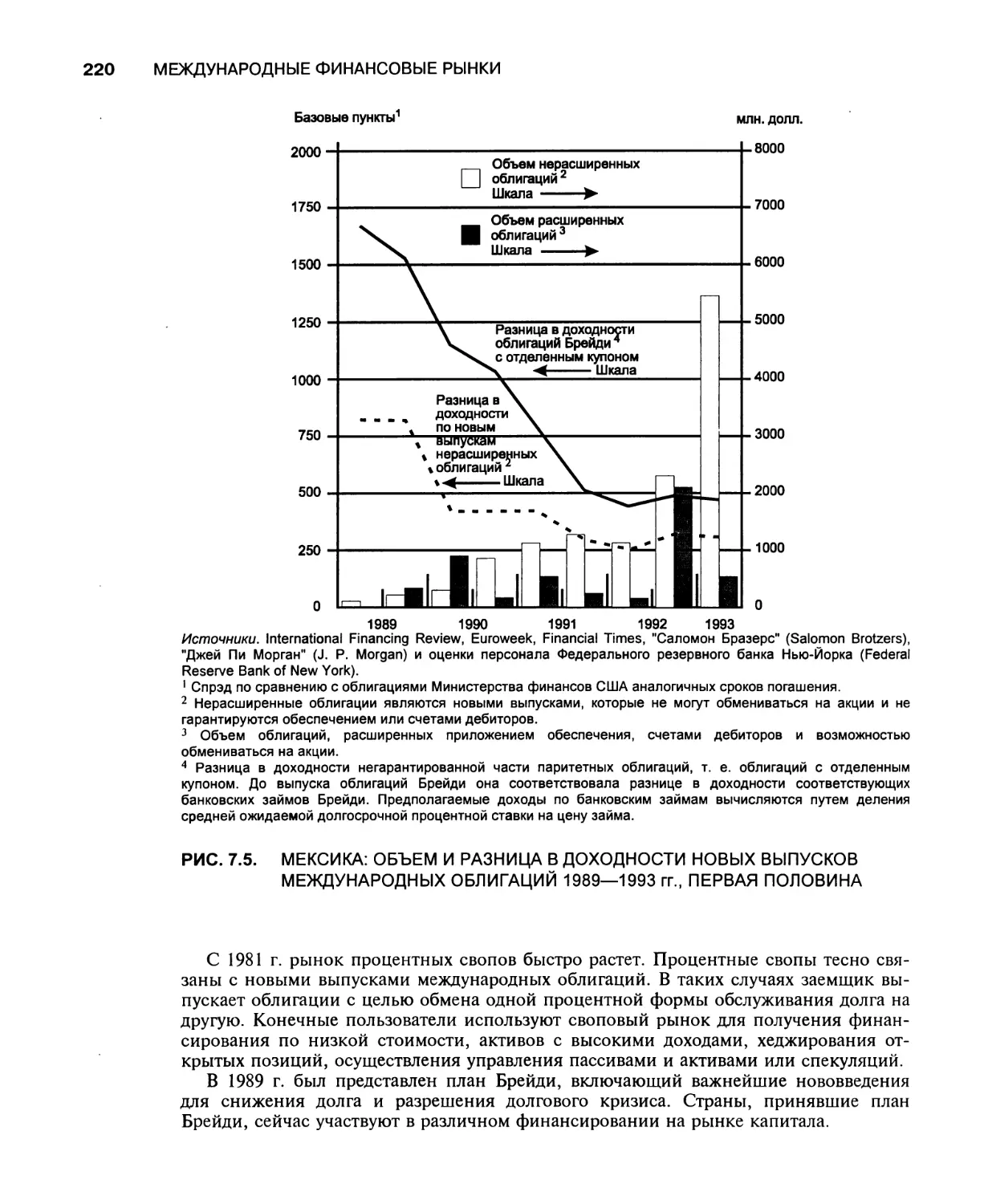

Экономические факторы и платежный баланс 70

Условия равновесия 70

Экономические факторы 71

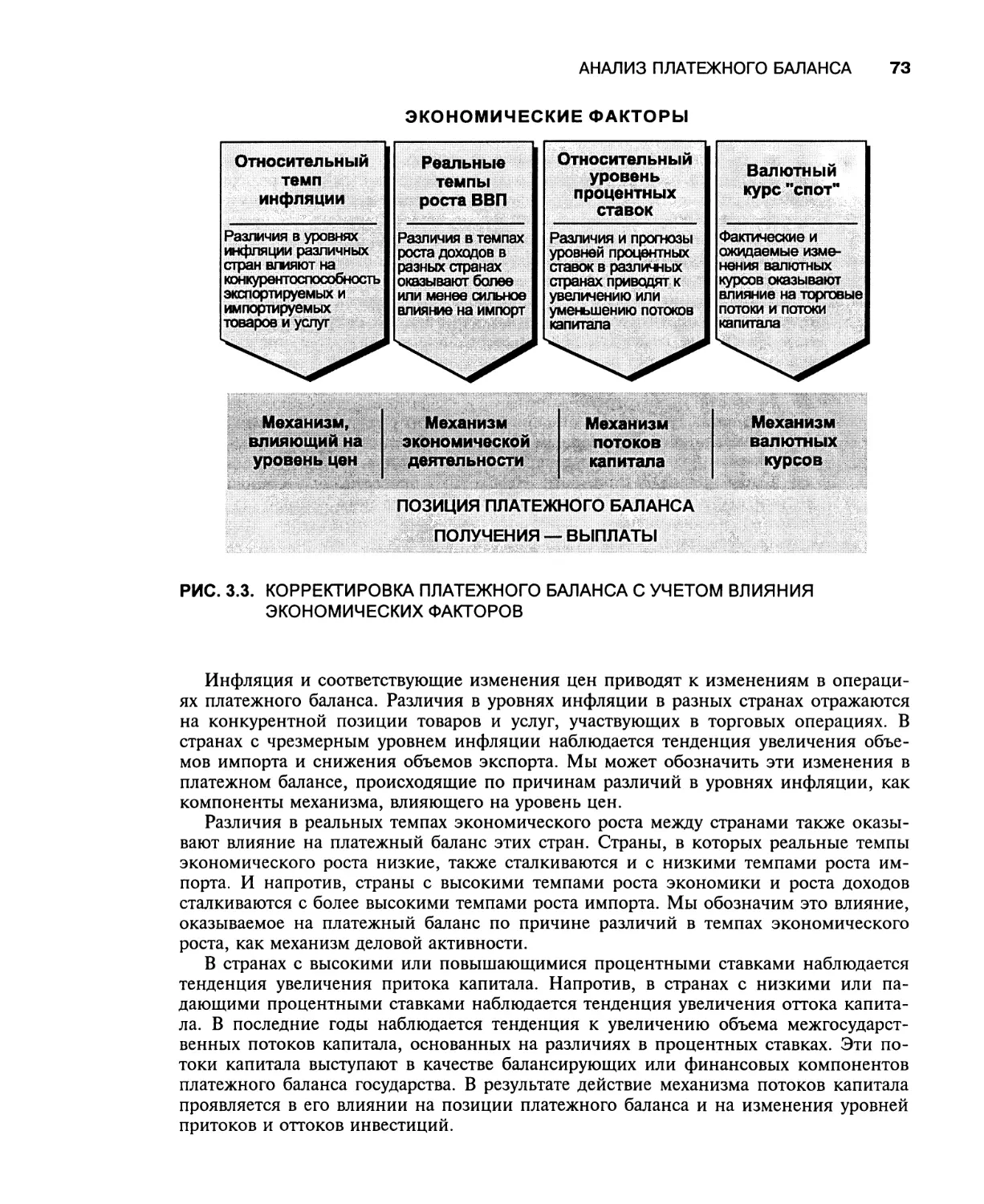

Процесс корректировки 72

Сопоставление платежных балансов и политики правительства 75

Заключение 77

Обзорные вопросы 77

Краткая библиография 79

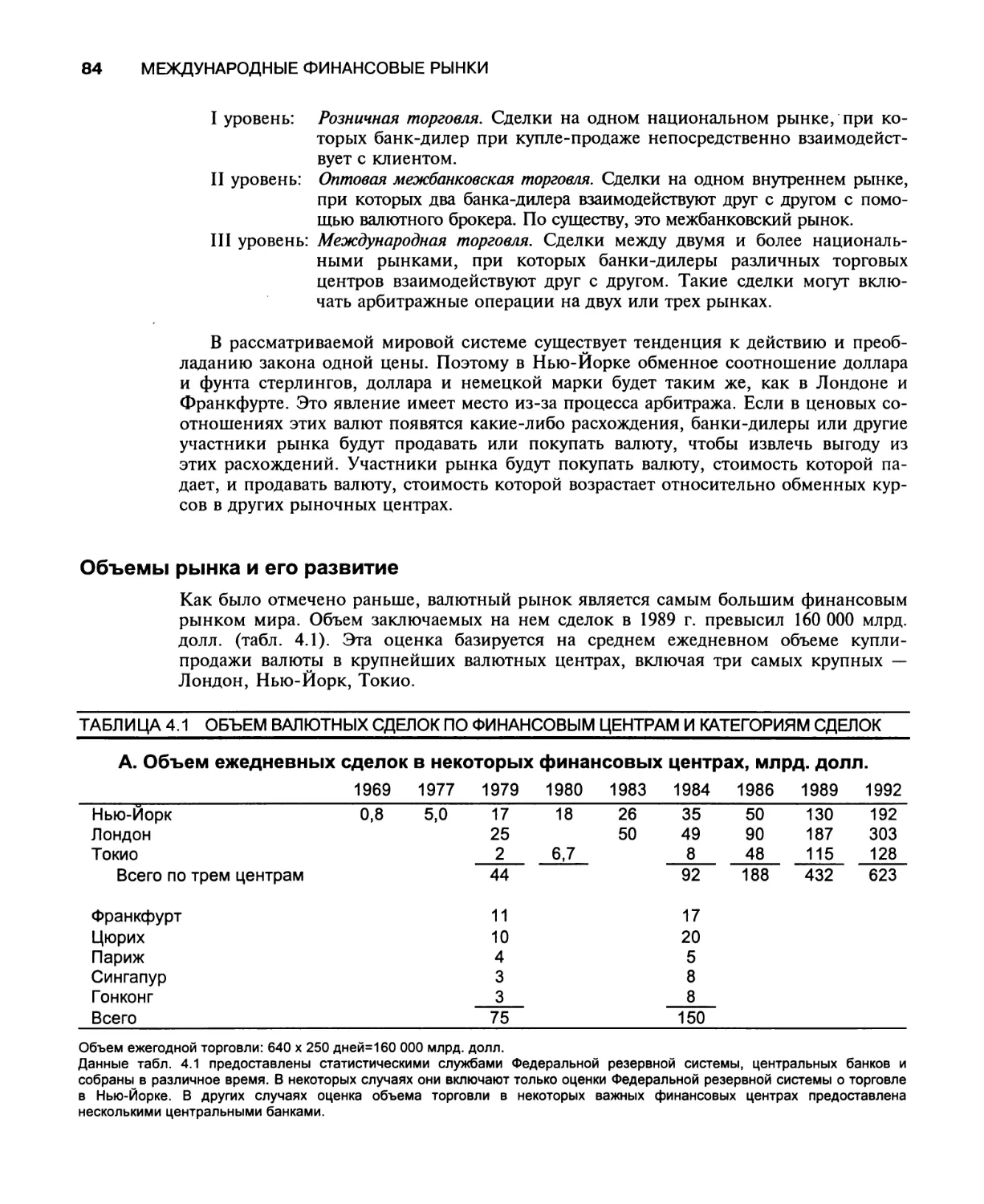

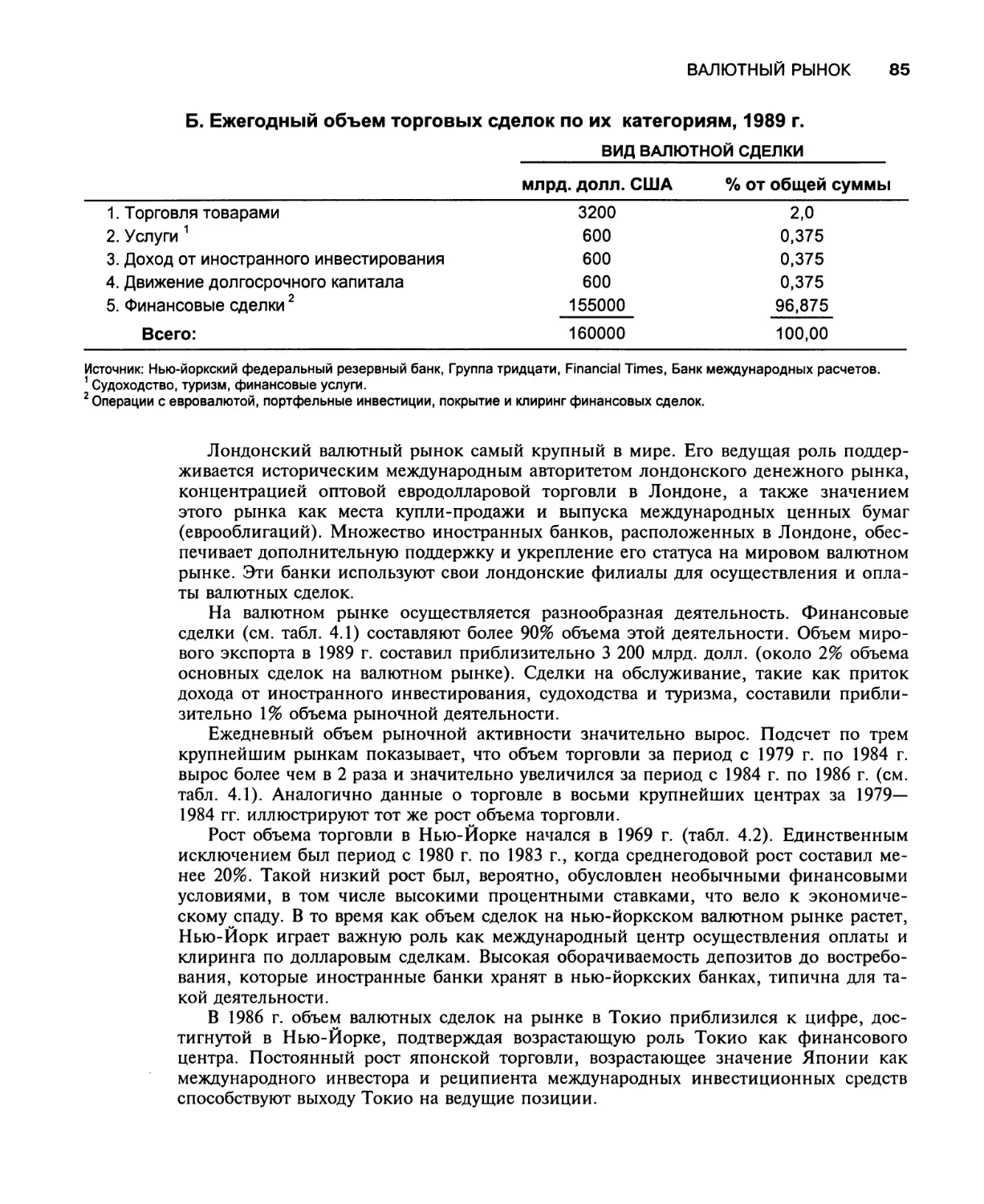

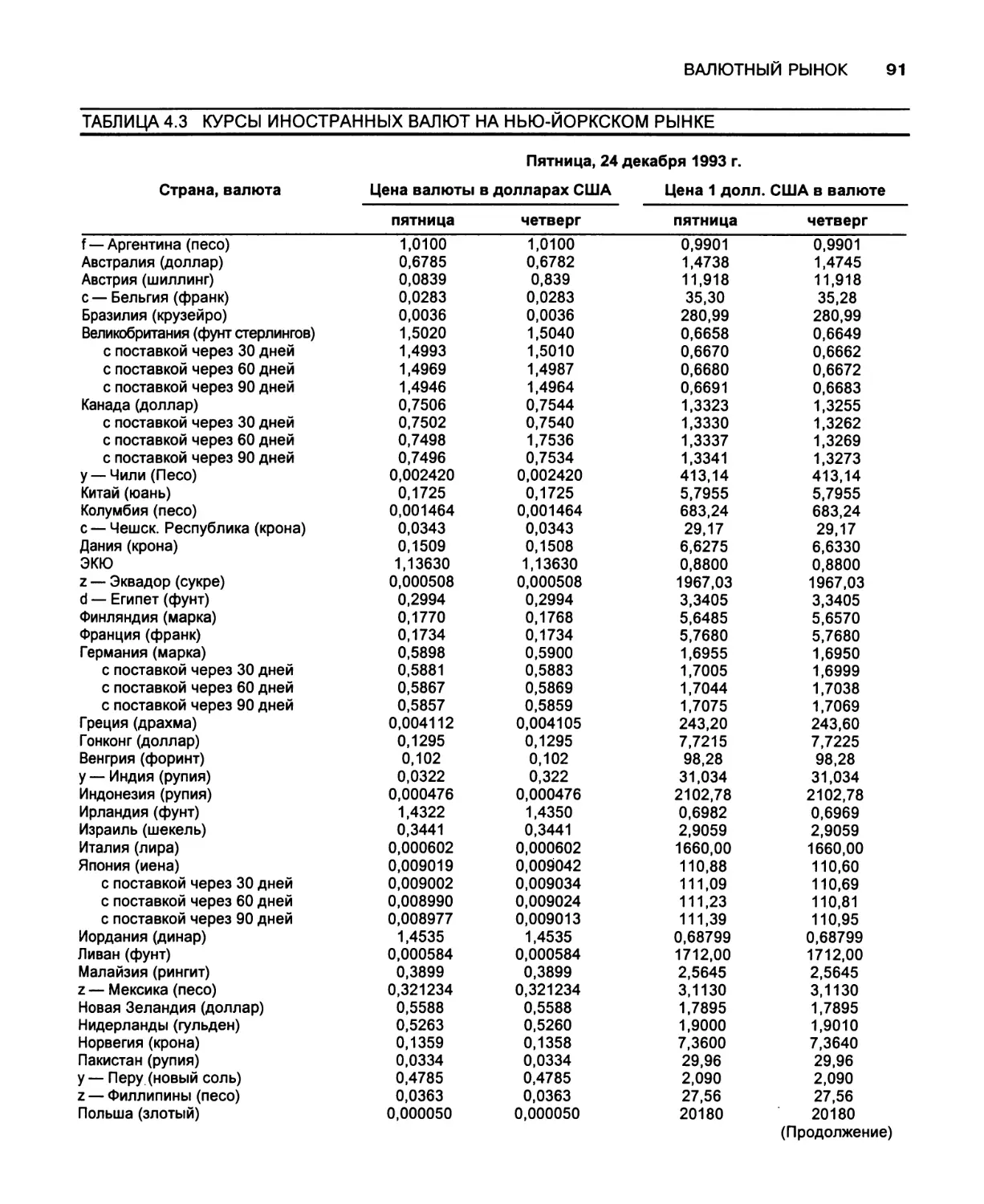

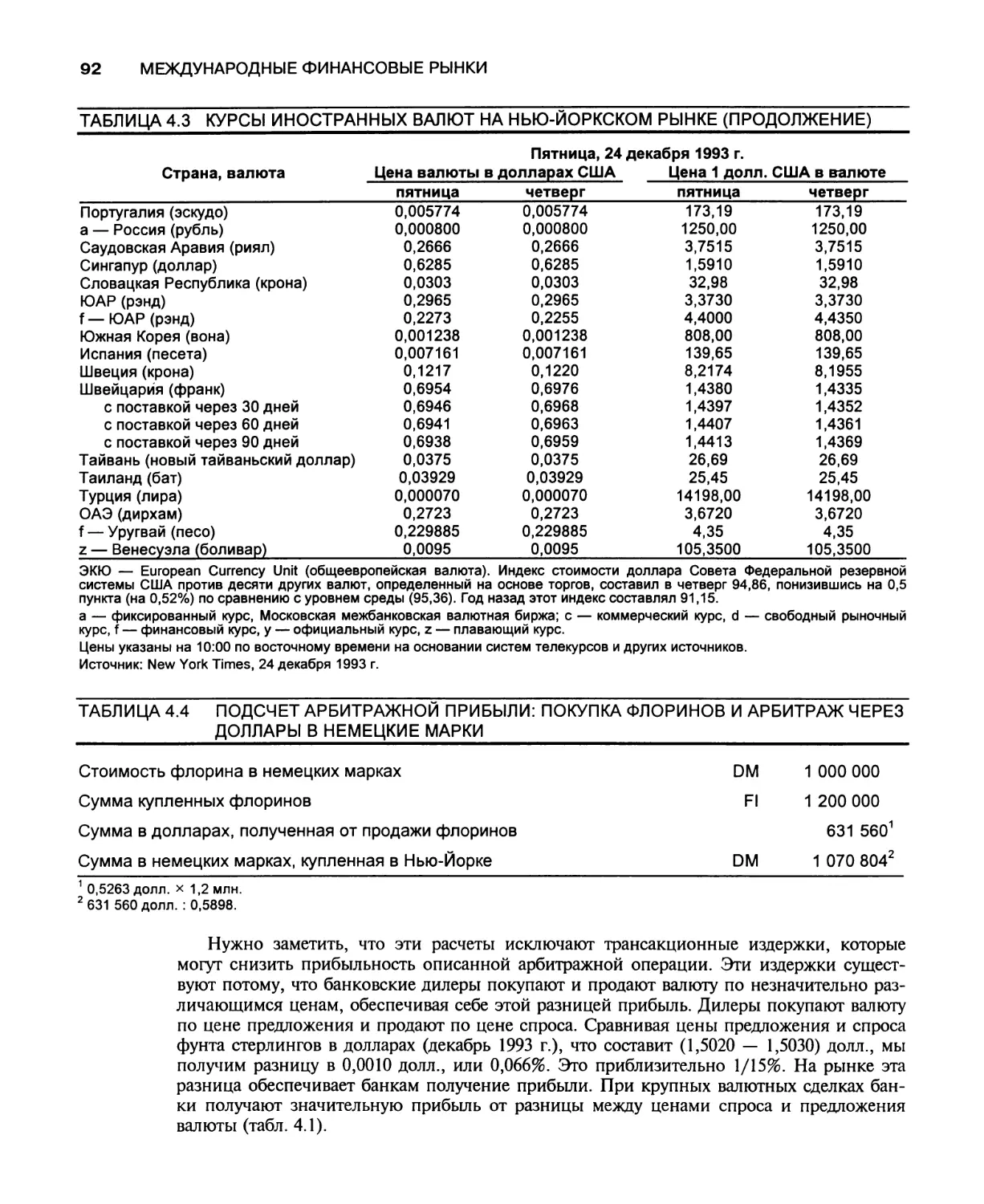

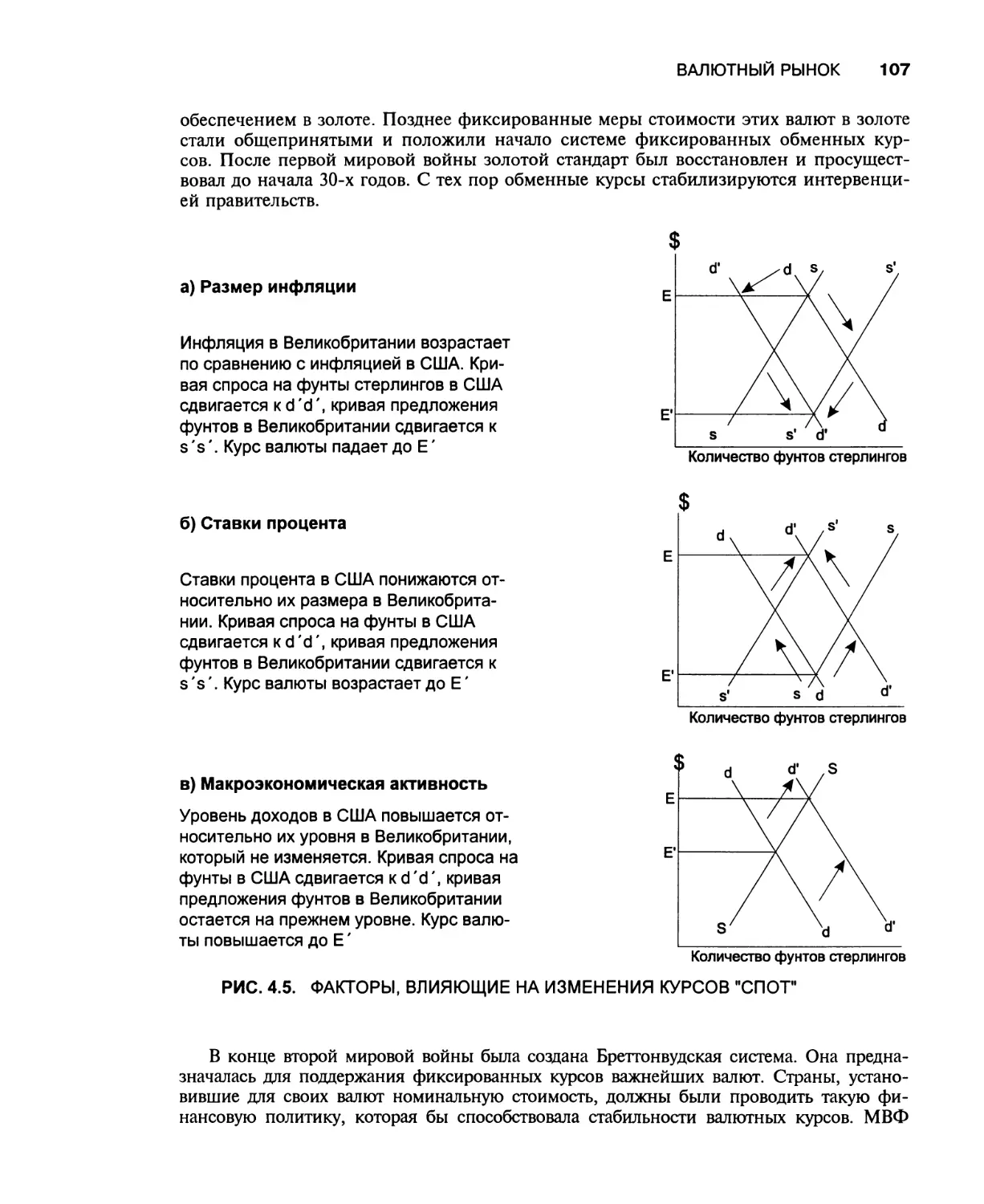

Глава 4. Валютный рынок 81

Природа валютного рынка 82

Мировая система 83

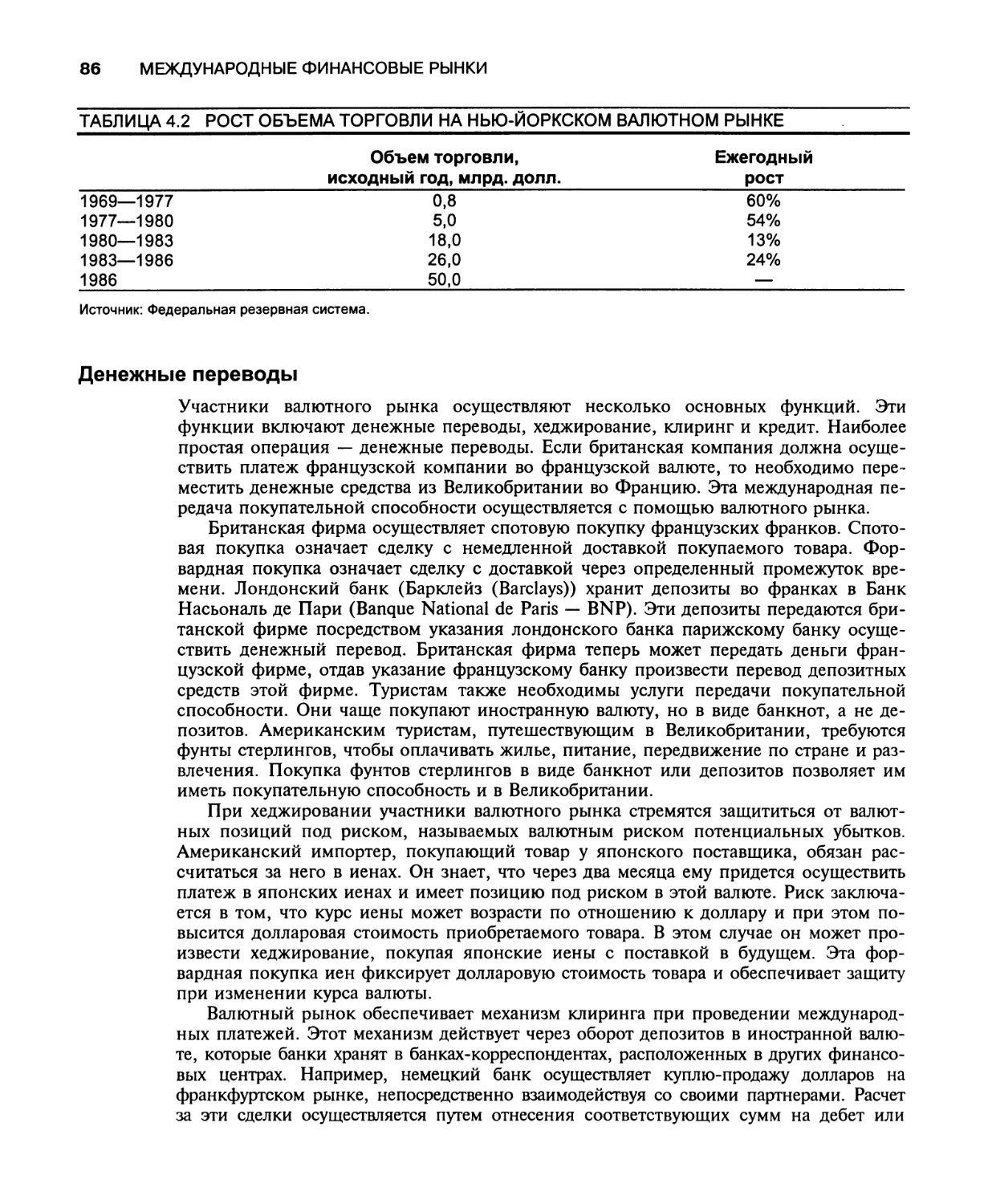

Объемы рынка и его развитие 84

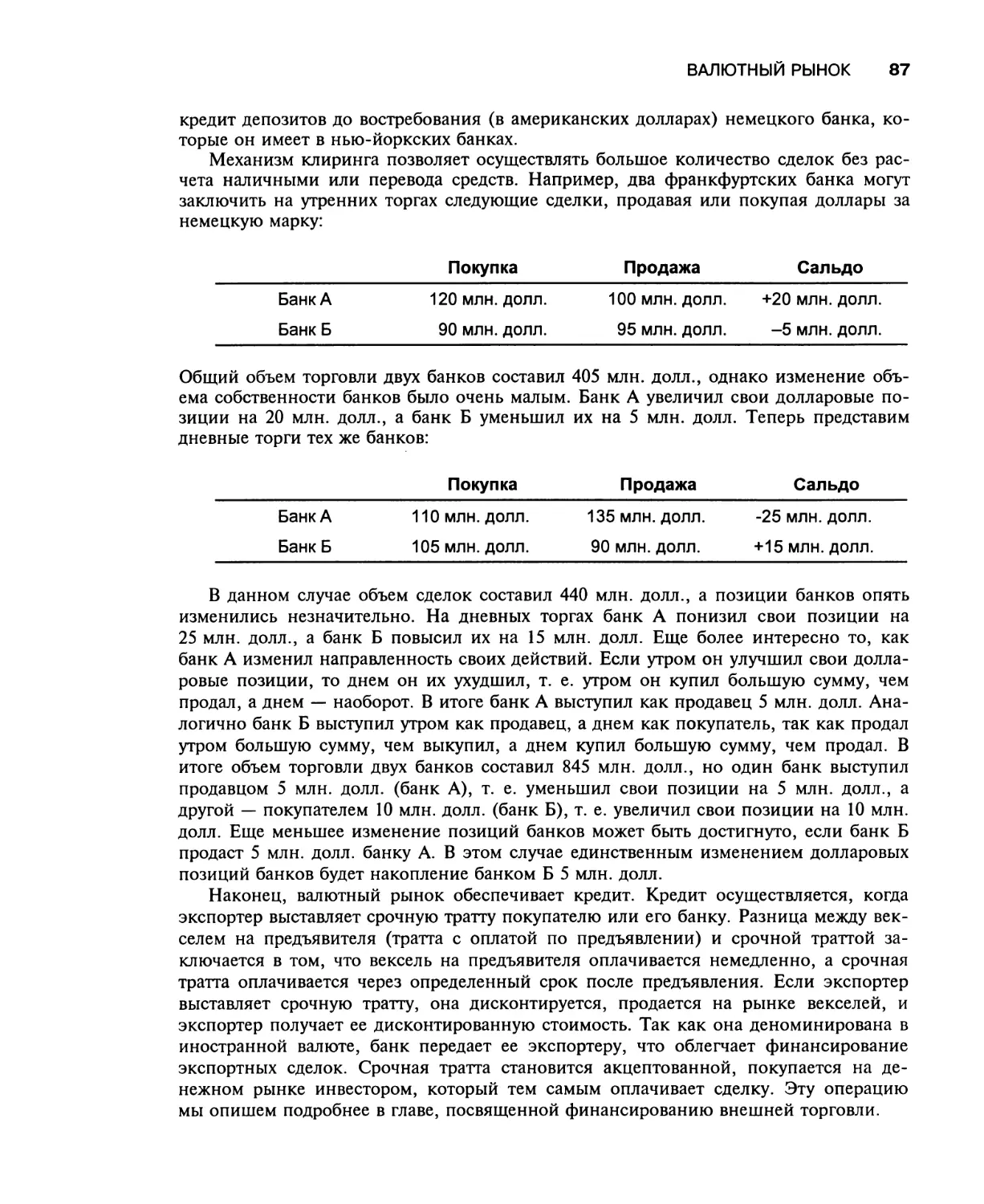

Денежные переводы 86

Связь валютного рынка с международным евровалютым рынком 88

Механизмы рынка 88

Инструменты валютного рынка 88

Спот 89

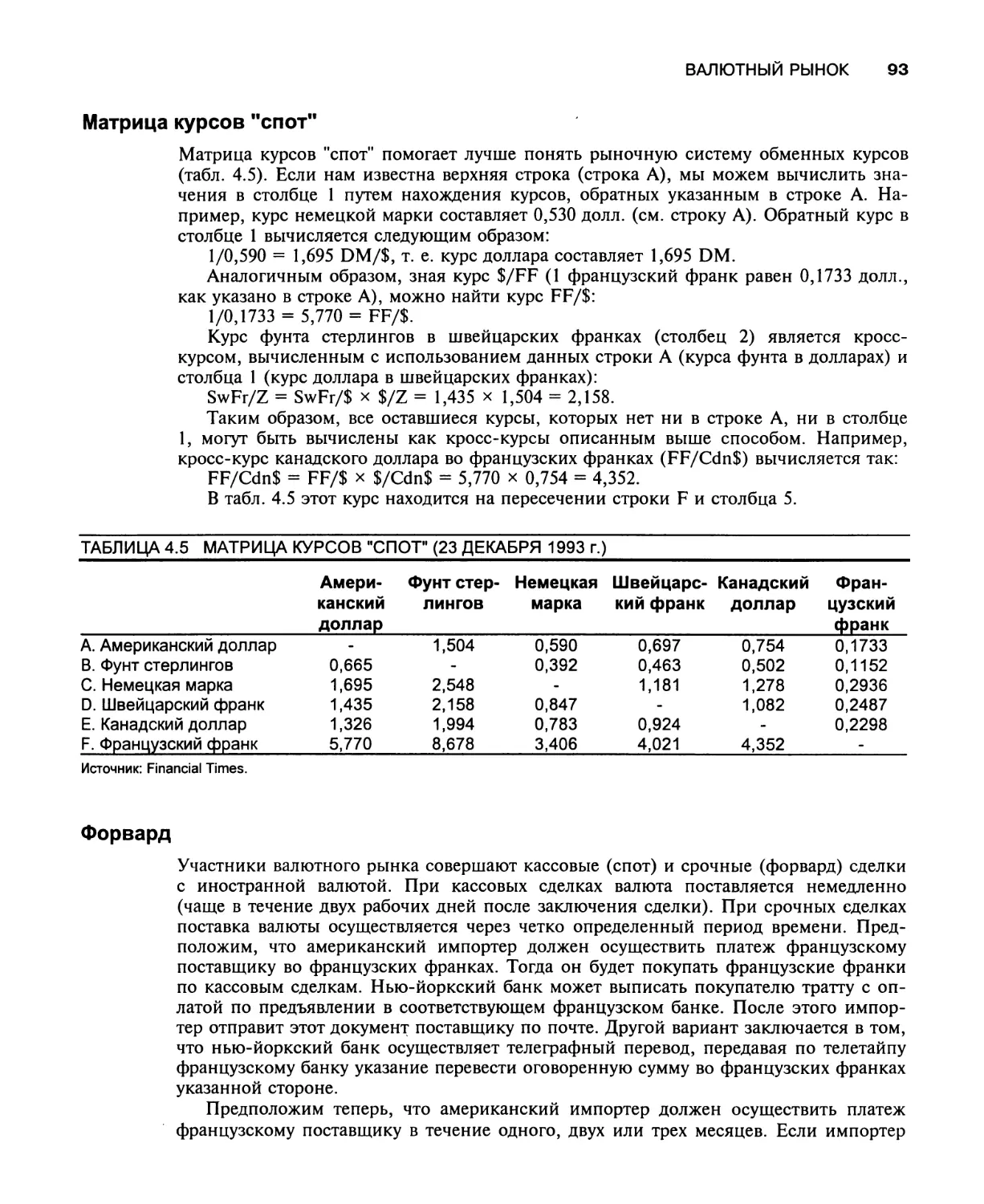

Матрица курсов "спот" 93

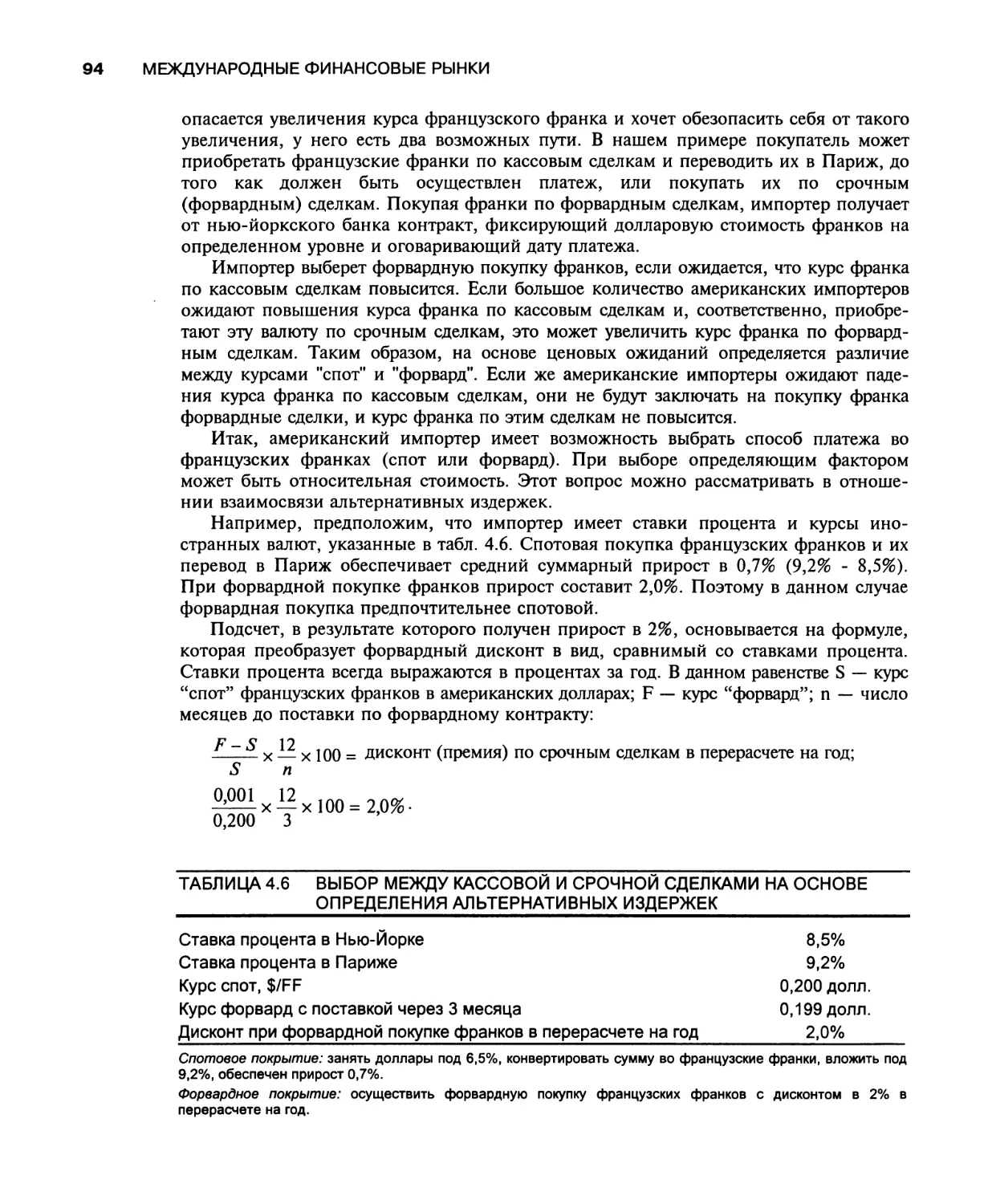

Форвард 94

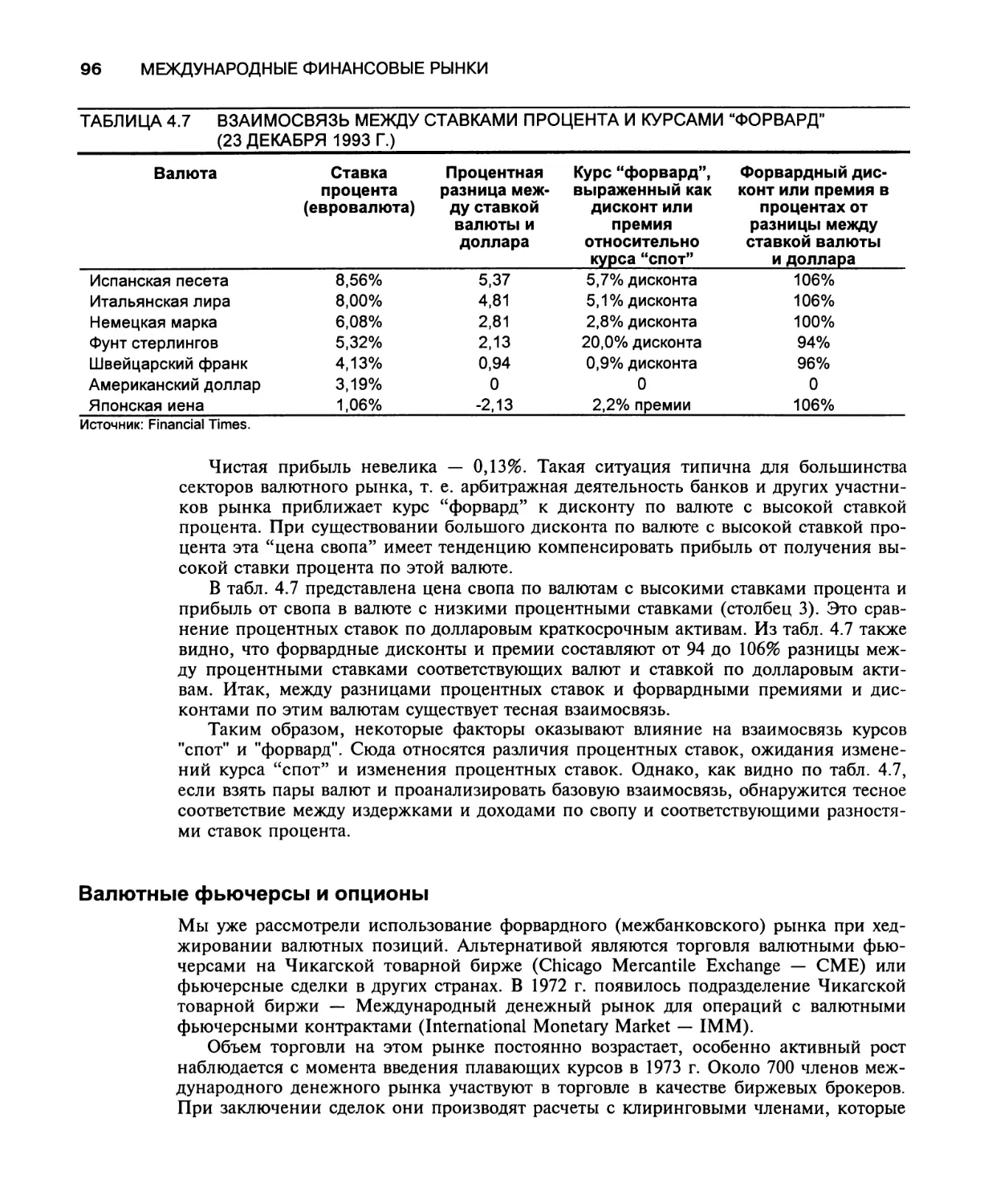

Свопы 95

Валютные фьючерсы и опционы 96

Операции на рынке 97

Передача покупательной способности 98

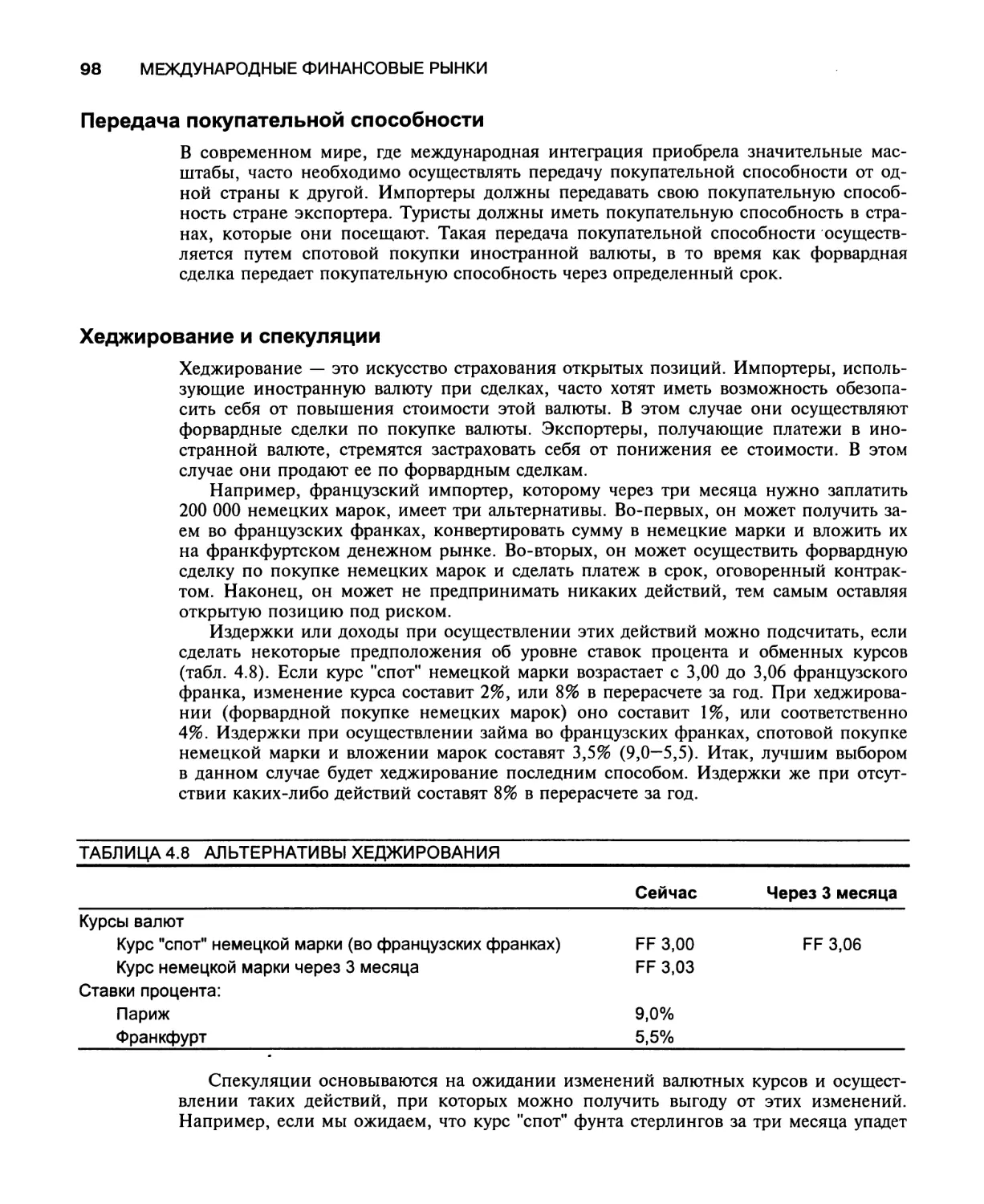

Хеджирование и спекуляции 98

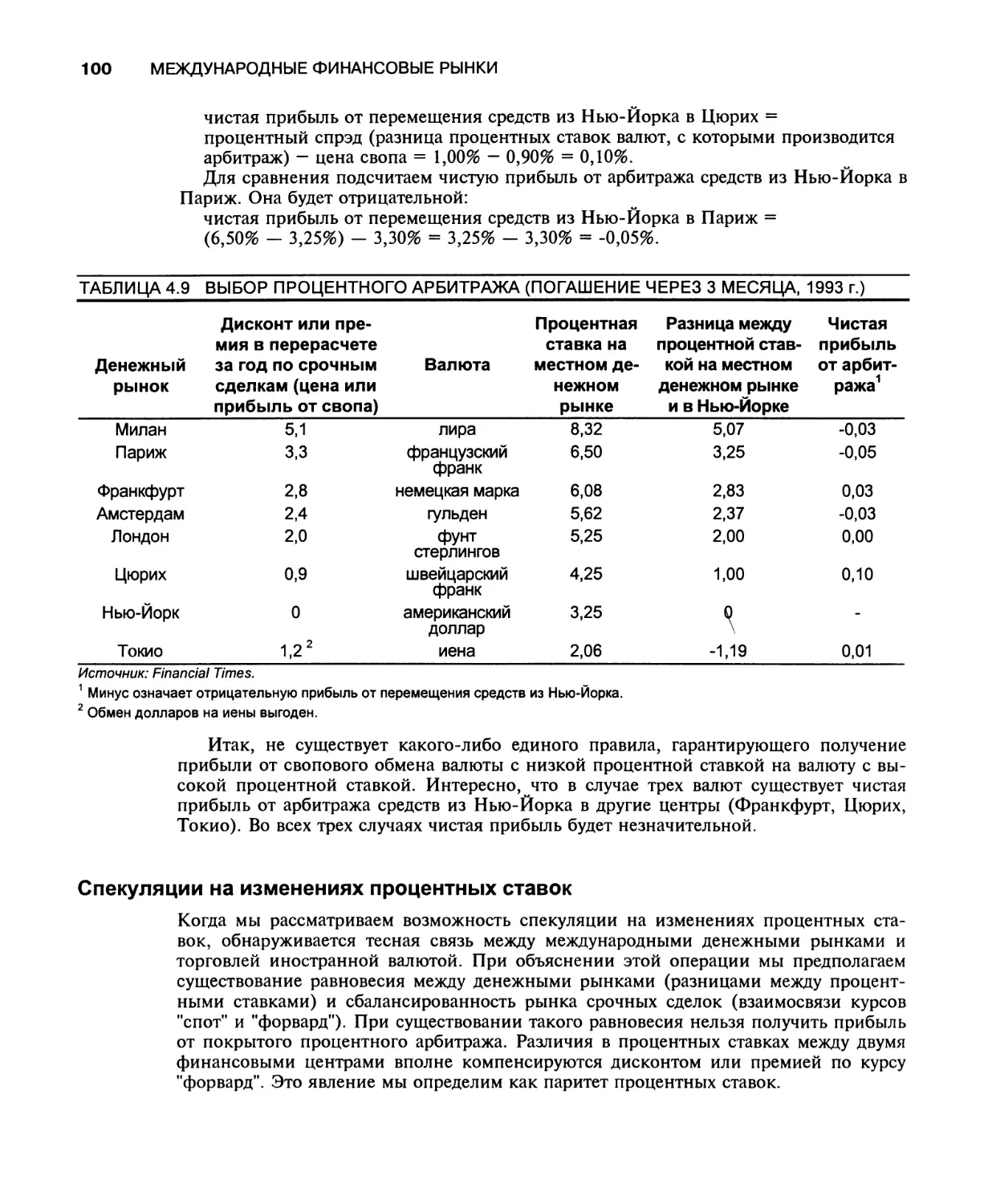

Покрытый процентный арбитраж 99

Спекуляции на изменениях процентных ставок 100

Валютные операции центральных банков 102

Определение курса "спот” (курс валюты по кассовым сделкам) 103

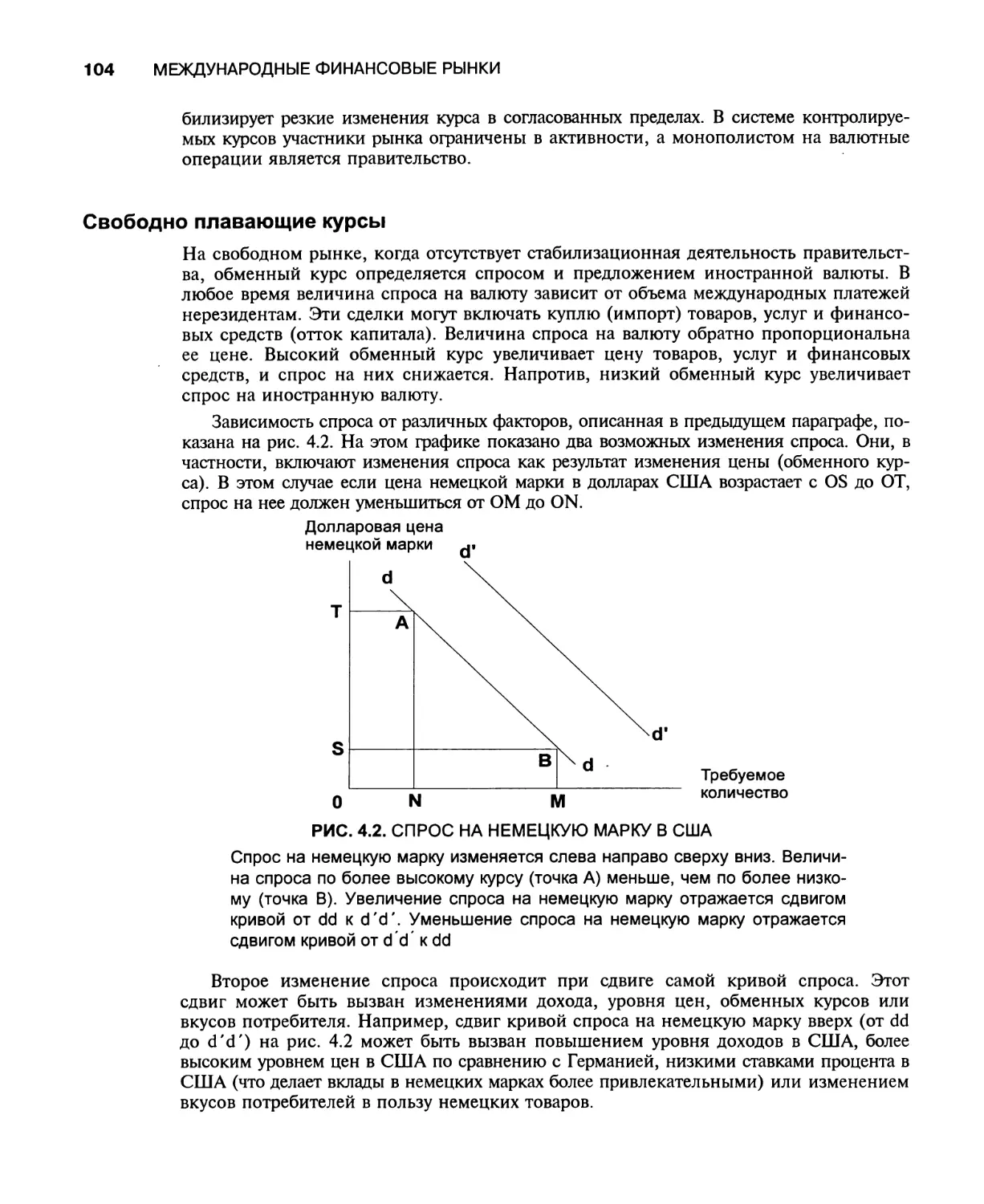

Свободно плавающие курсы 104

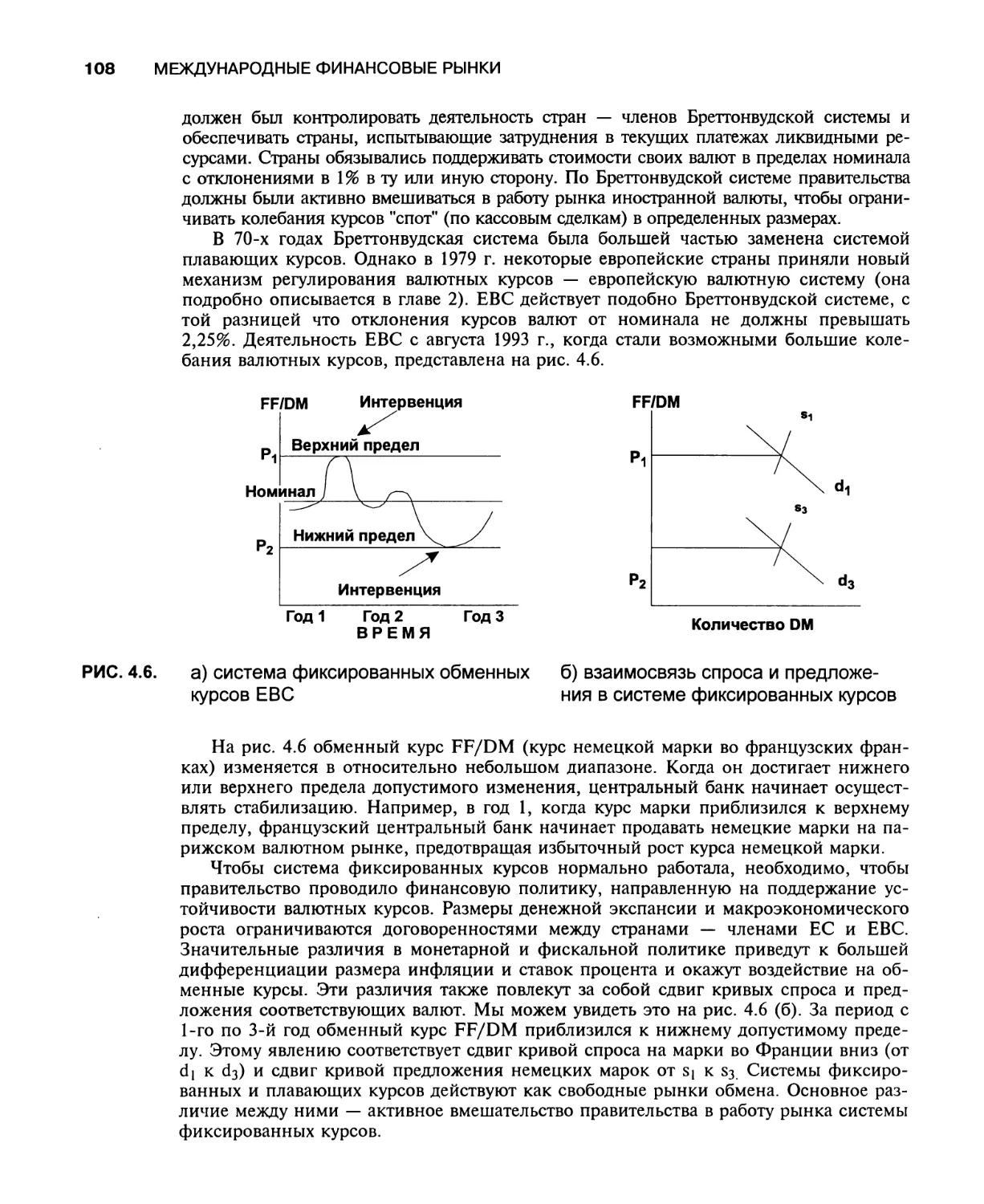

Фиксированные курсы 106

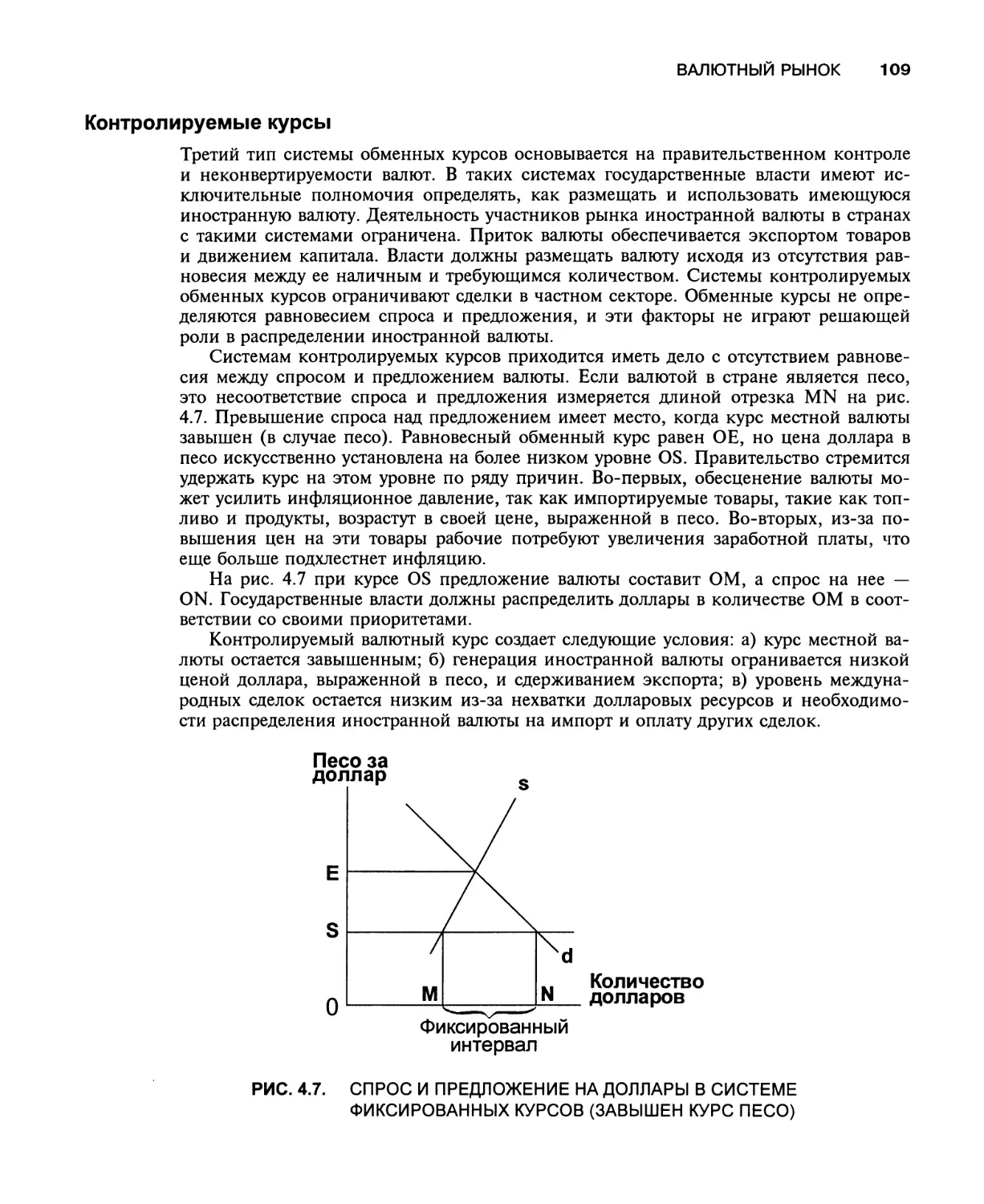

Контролируемые курсы 109

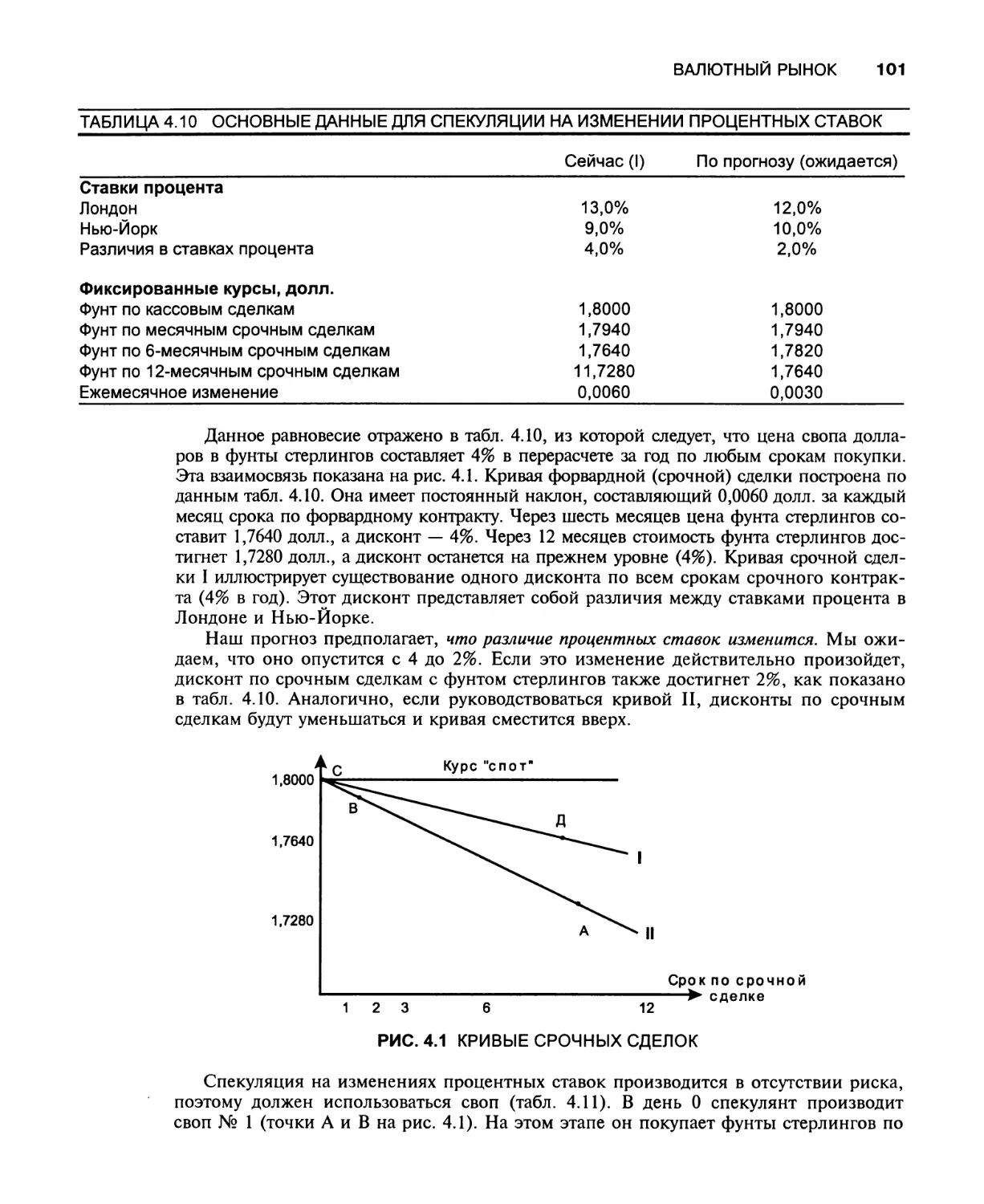

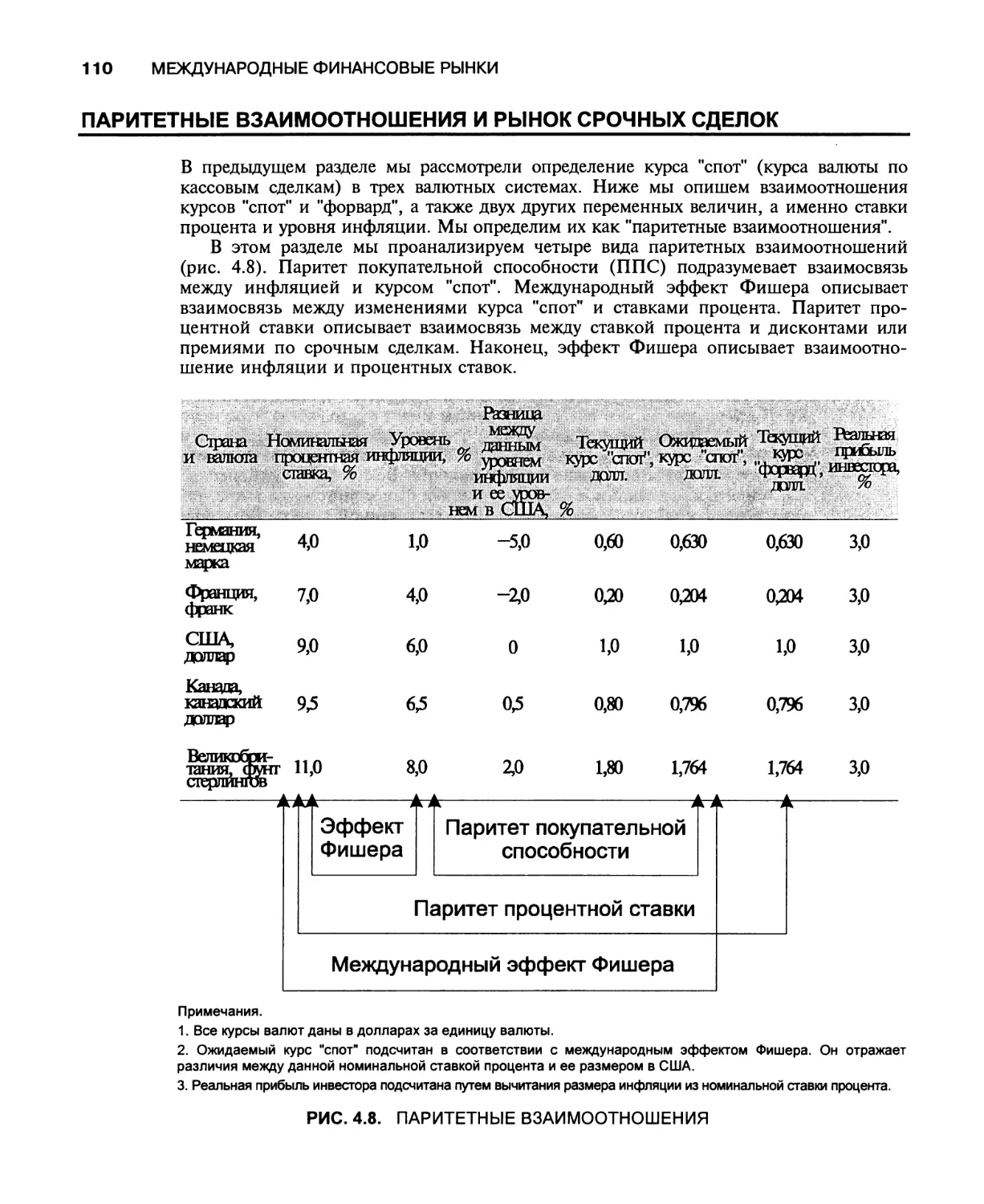

Паритетные взаимоотношения и рынок срочных сделок ПО

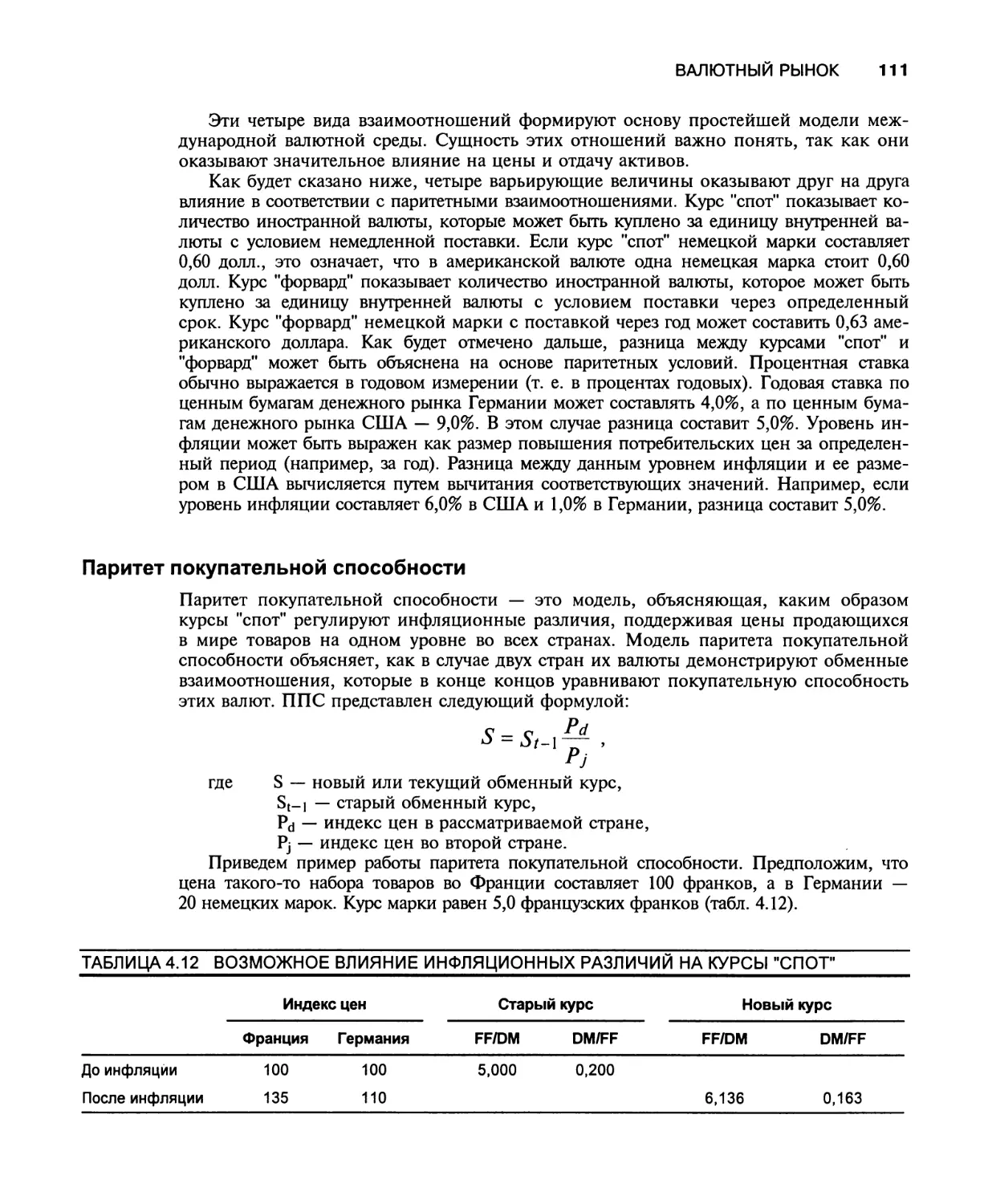

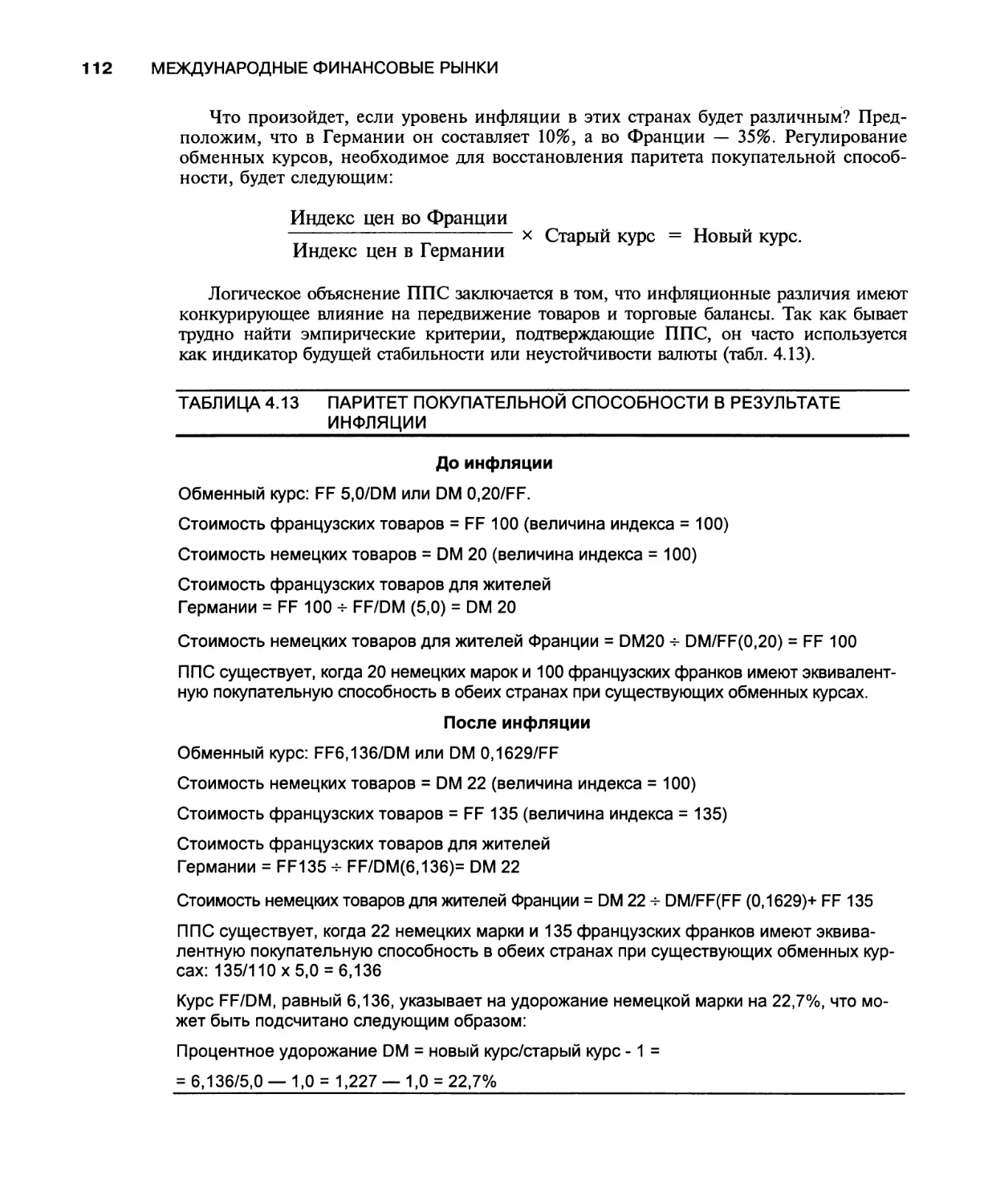

Паритет покупательной способности 111

Эффект Фишера 113

Международный эффект Фишера 113

СОДЕРЖАНИЕ

XI

Паритет процентной ставки 114

Система паритетных условий 114

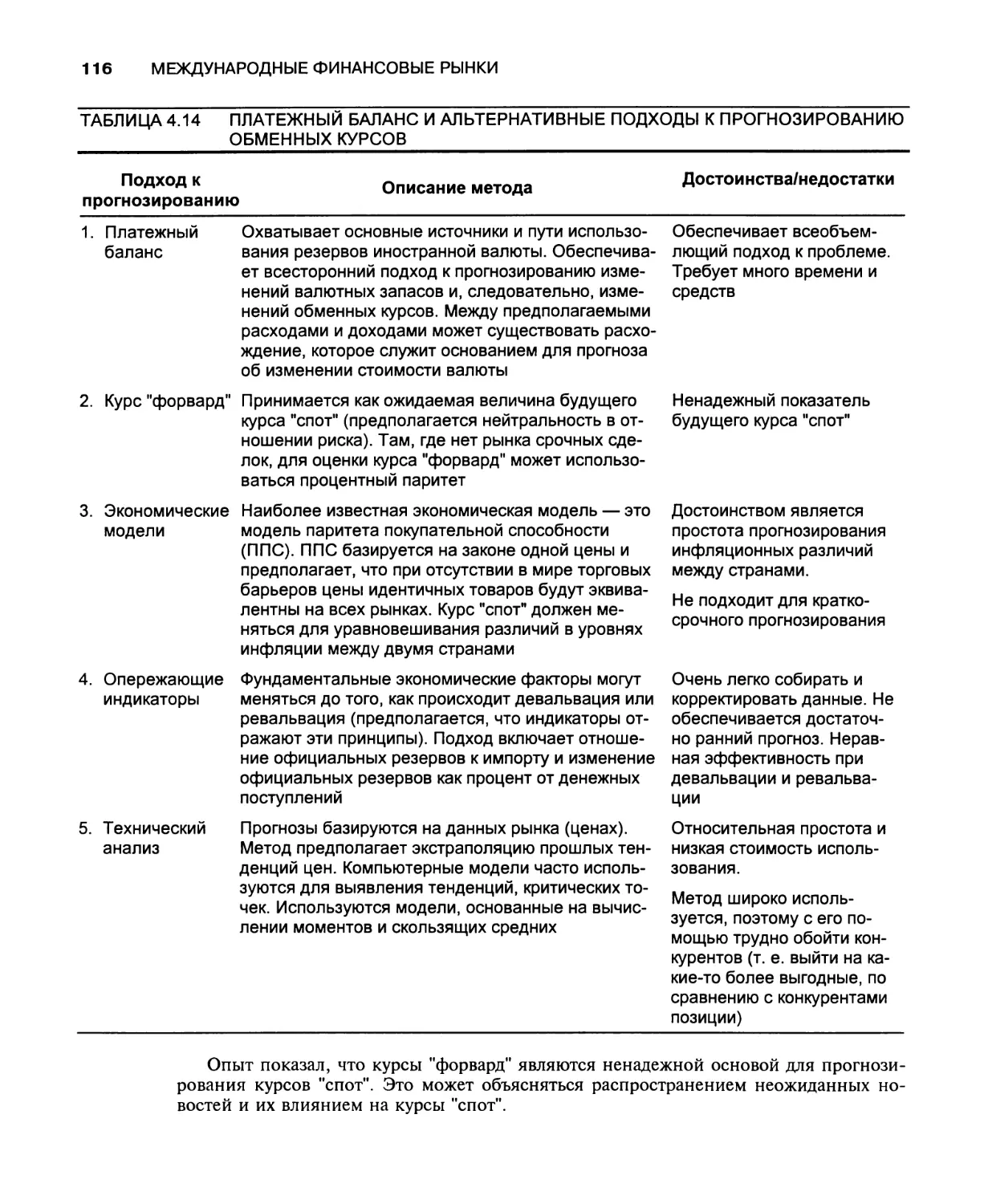

Альтернативные подходы к прогнозированию обменных курсов 115

Прогнозирование на основе платежного баланса 115

Альтернативные подходы к прогнозированию 115

Заключение 117

Приложение. Использование курса "форвард" для прогнозирования

будущих курсов "спот" 118

Обзорные вопросы 119

Случай 1. Сельская консультативная валютная служба 120

Случай 2. Финансовое меню Эскарго 121

Краткая библиография 122

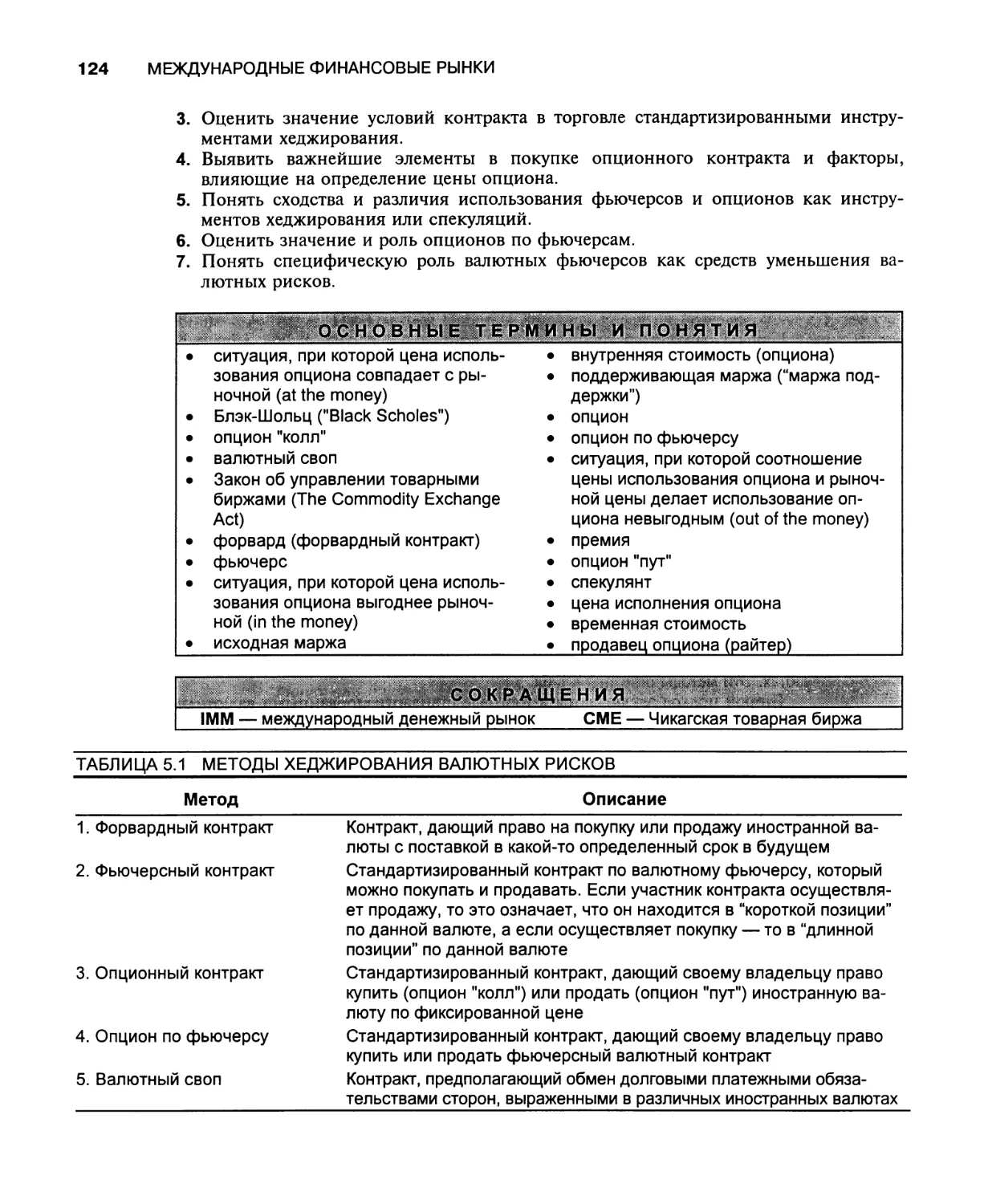

Глава 5. Валютные фьючерсы, опционы, свопы 123

Валютные фьючерсы 125

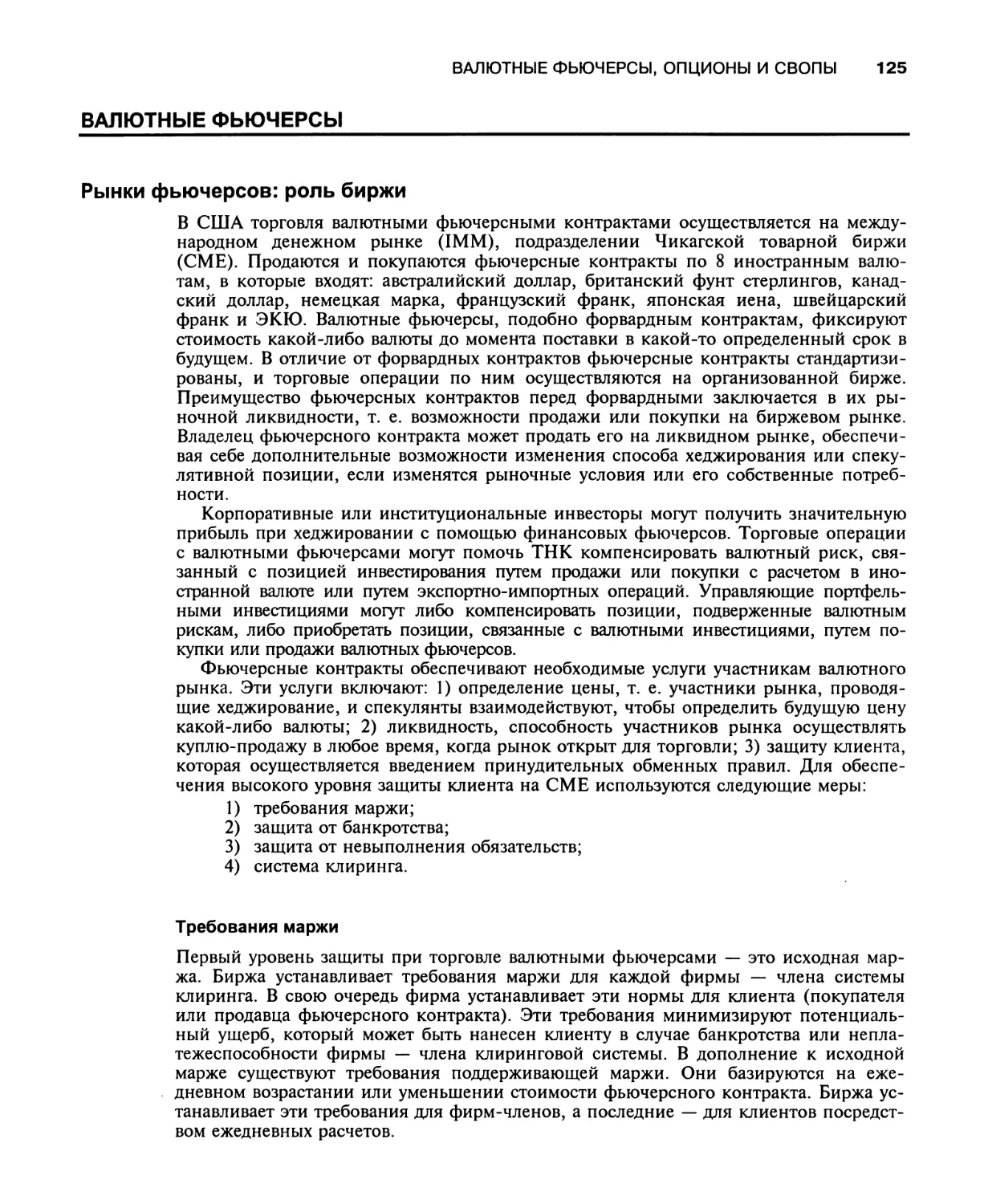

Рынки фьючерсов: роль биржи 125

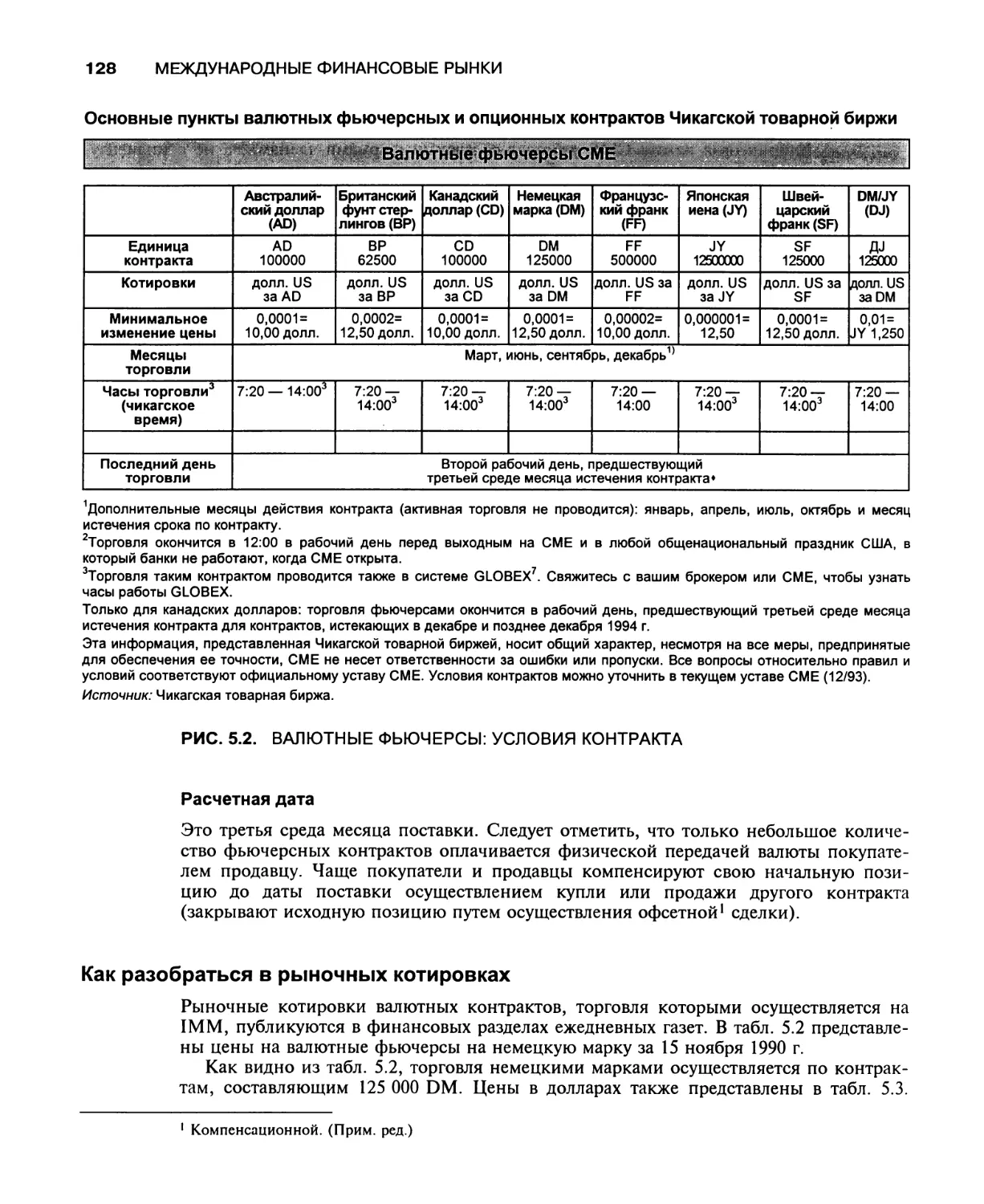

Условия контракта 127

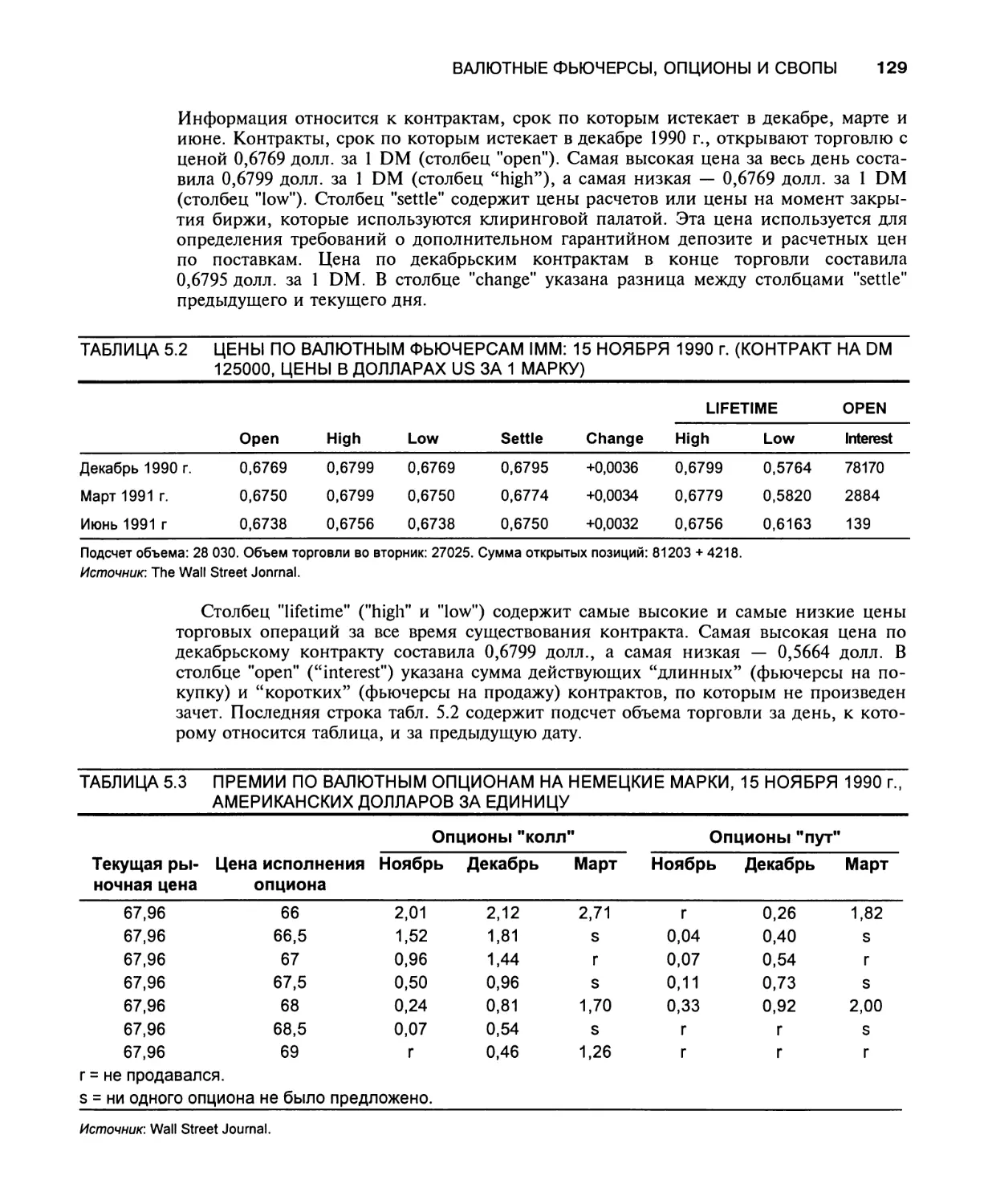

Как разобраться в рыночных котировках 128

Покупка, продажа и ликвидация фьючерсной позиции 130

Валютные опционы 130

Рыночные котировки опционов 131

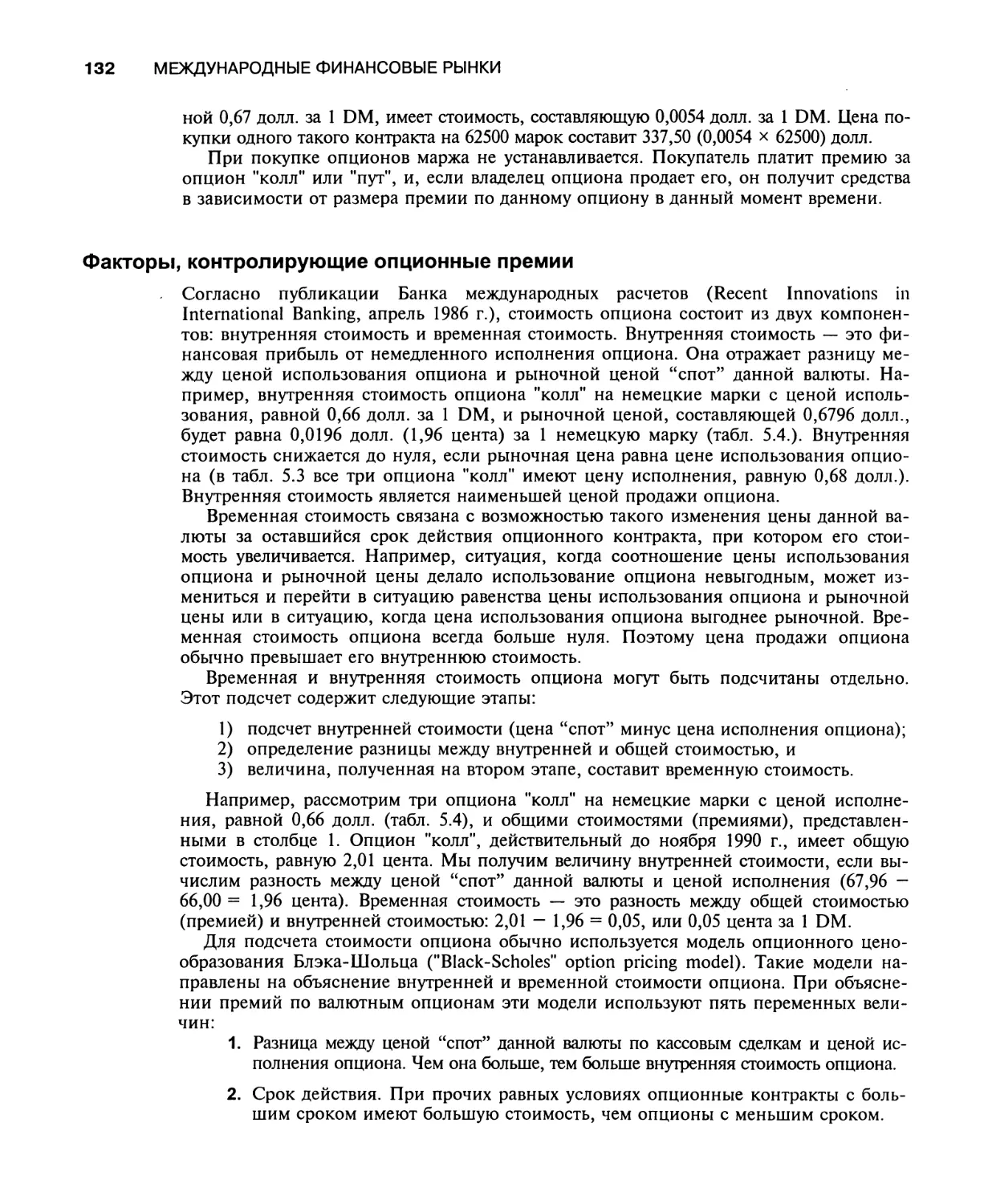

Факторы, контролирующие опционные премии 132

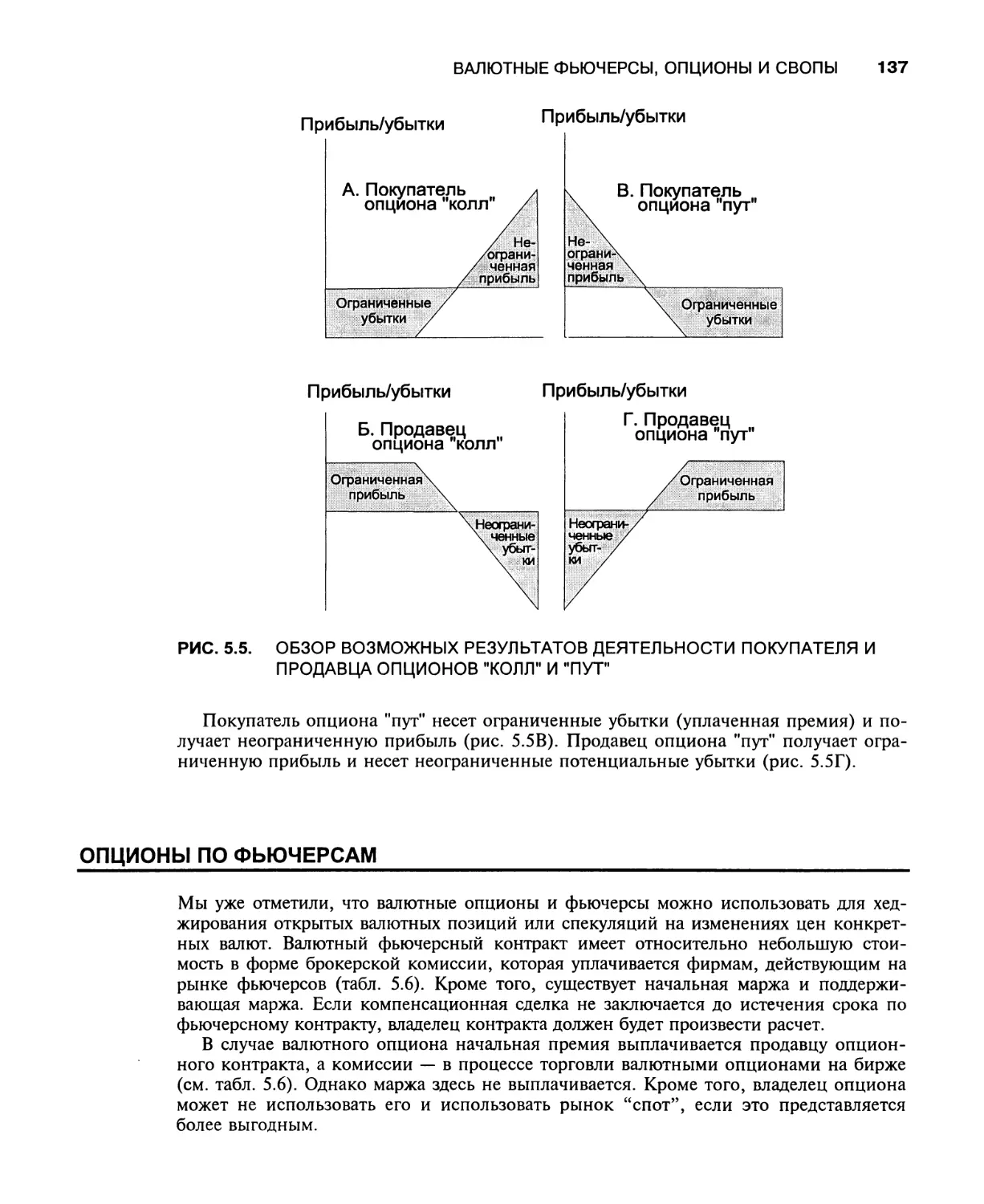

Спекуляции с опционами "колл” 133

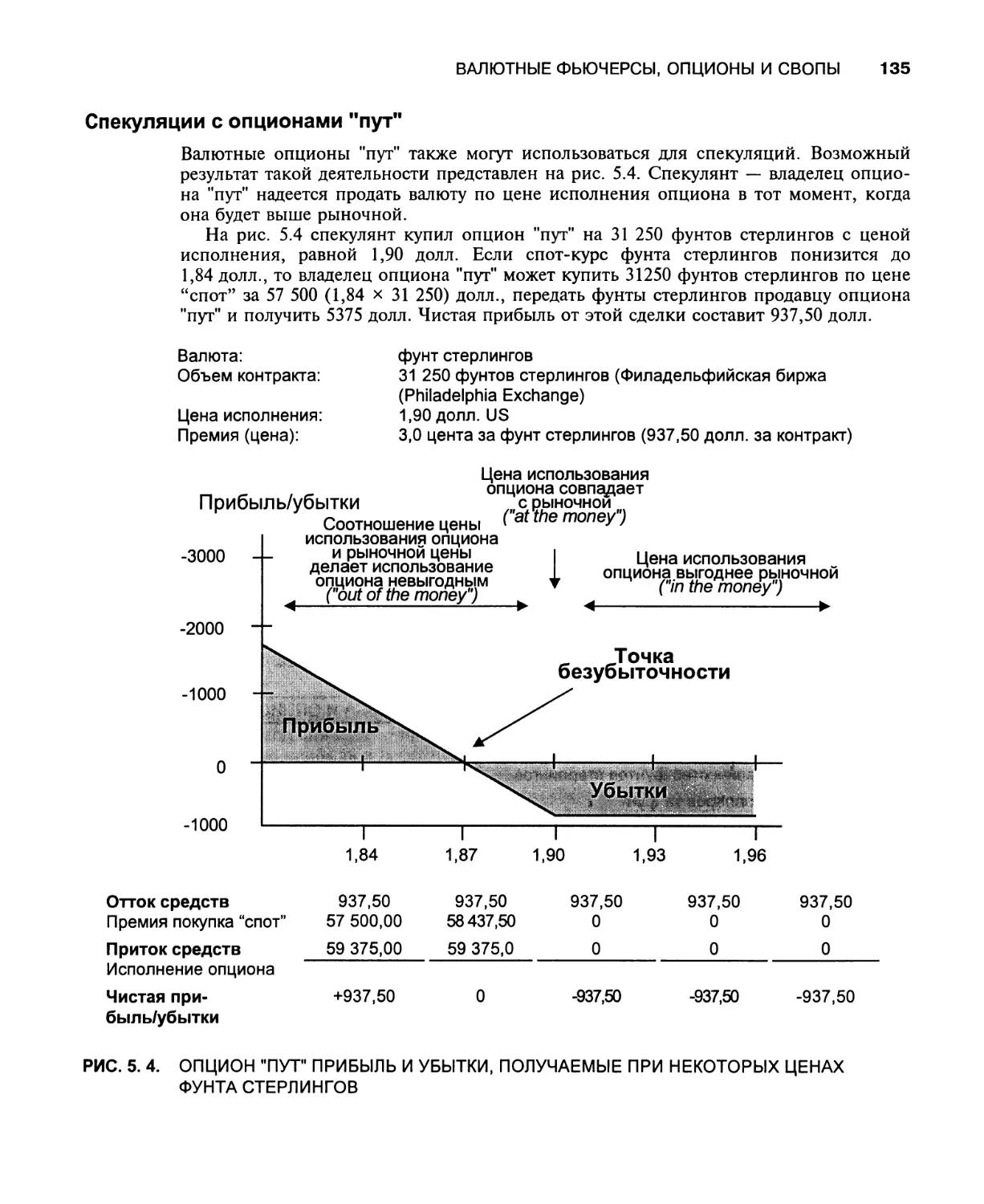

Спекуляции с опционами "пут" 135

Сравнение опционов и фьючерсных контрактов 136

Опционы по фьючерсам 137

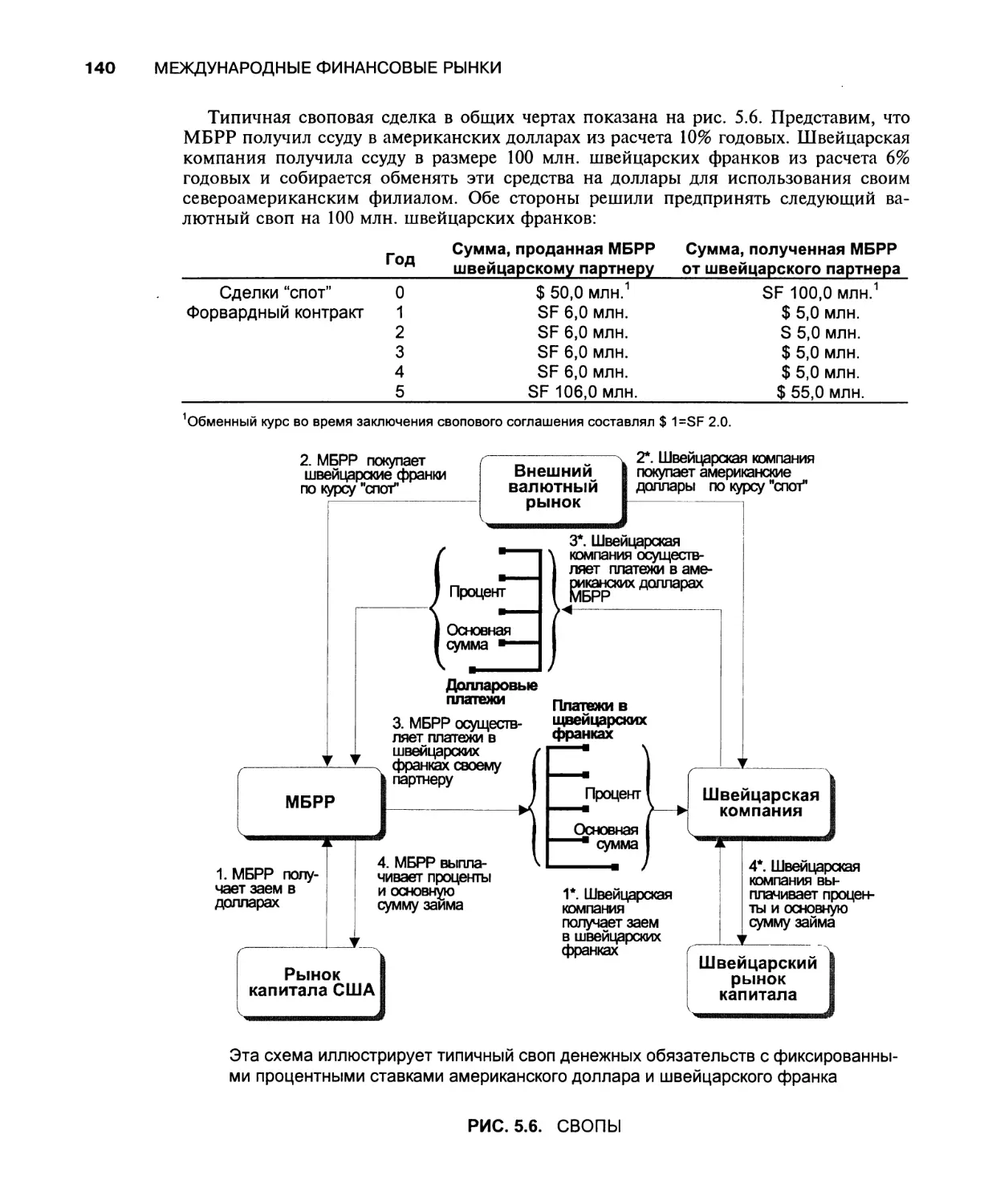

Валютные свопы 139

Заключение 141

Обзорные вопросы 142

Краткая библиография 143

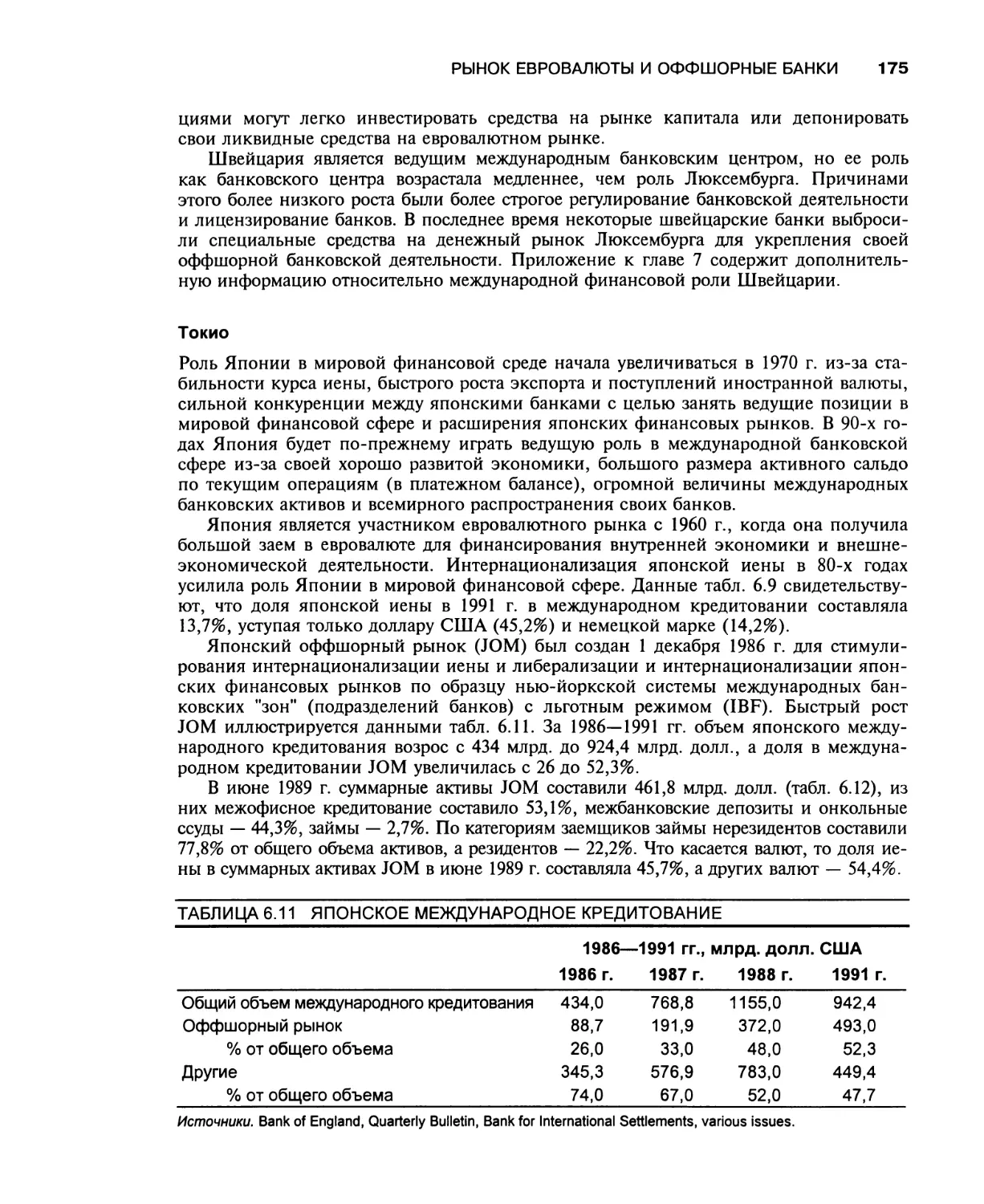

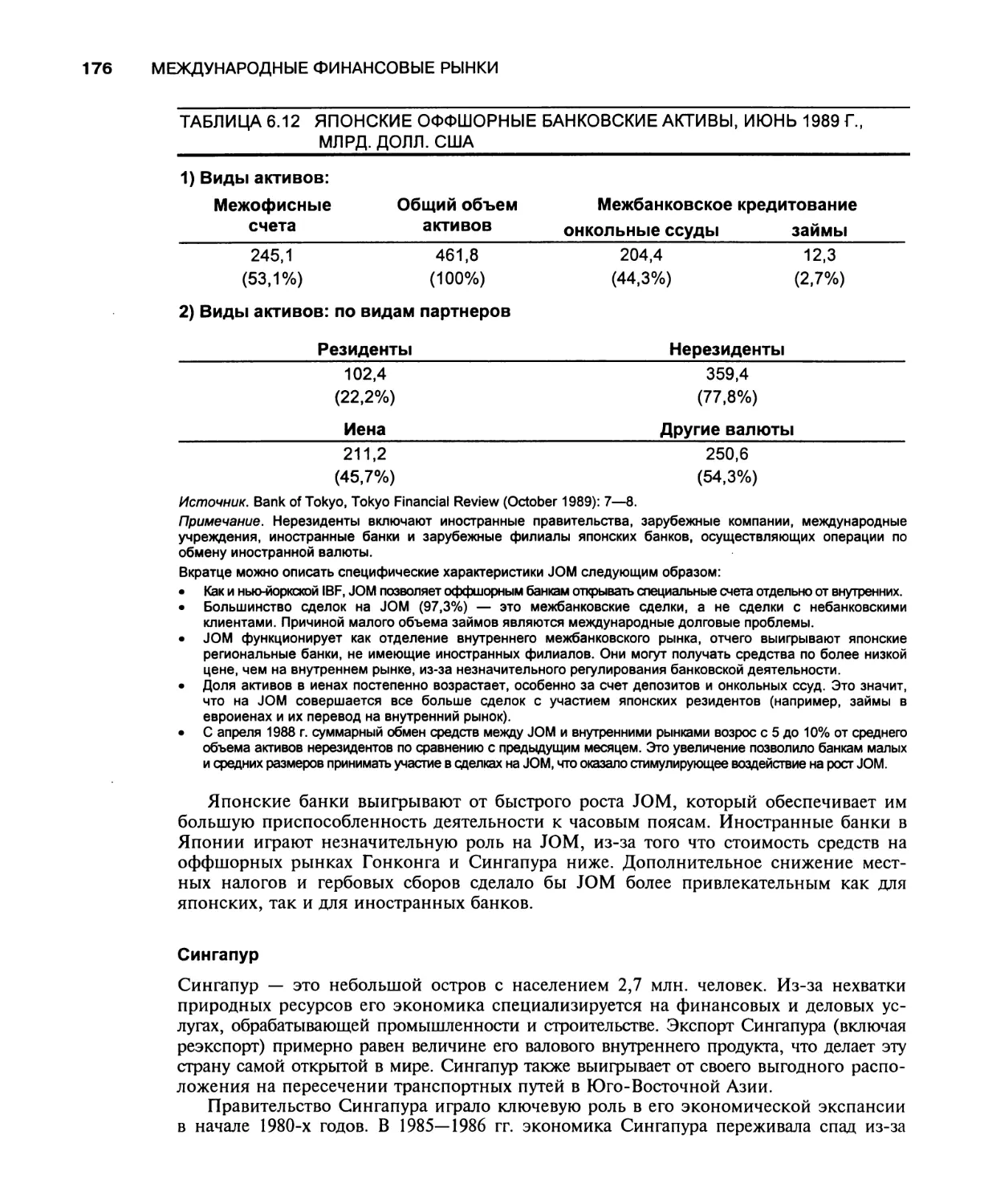

Глава 6. Рынок евровалюты и оффшорные банки 144

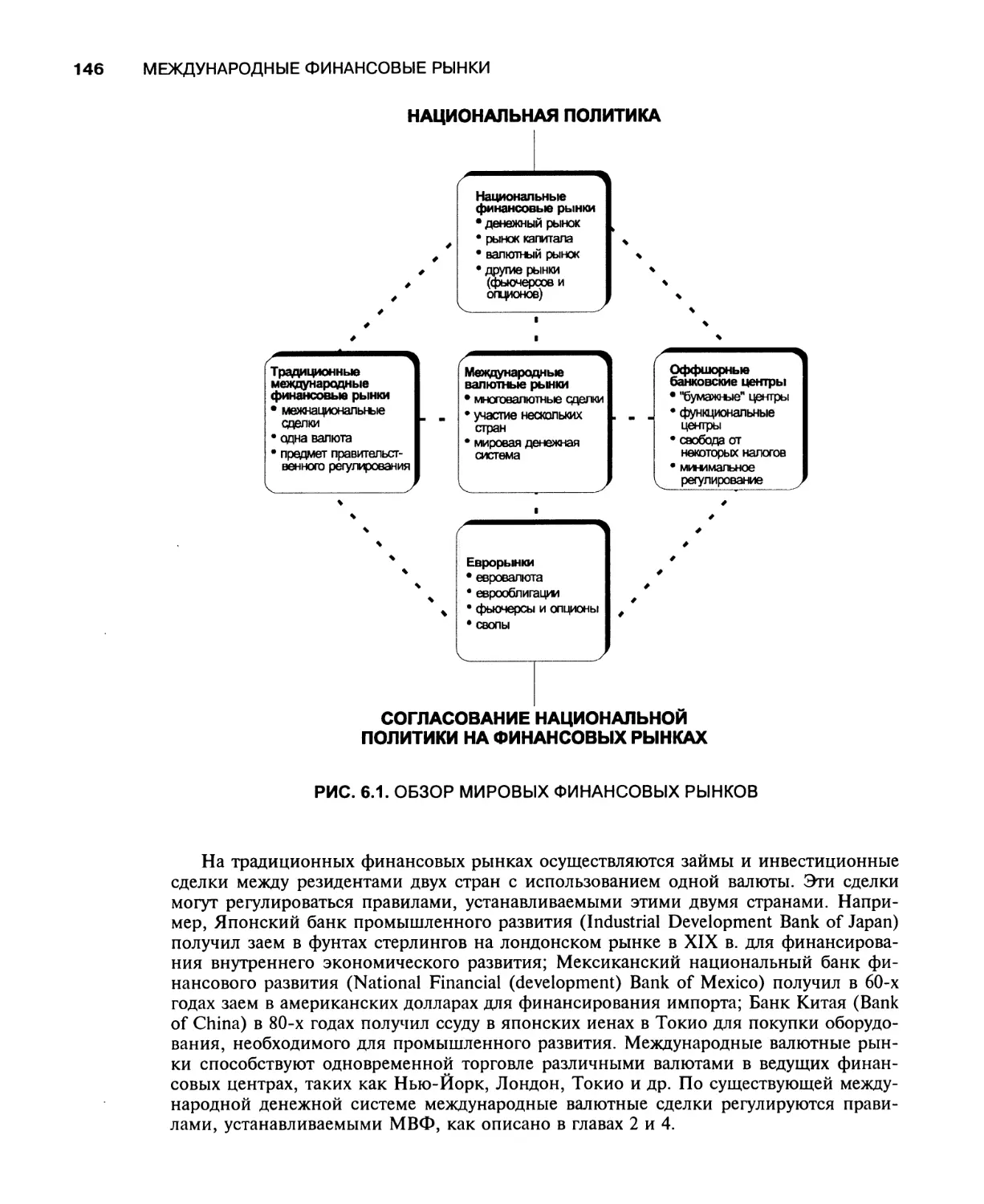

Обзор мировых финансовых рынков 145

Компоненты мировых финансовых рынков 145

Взаимосвязь еврорынков и других рынков 147

Особенности рынка евровалюты и оффшорных банков 147

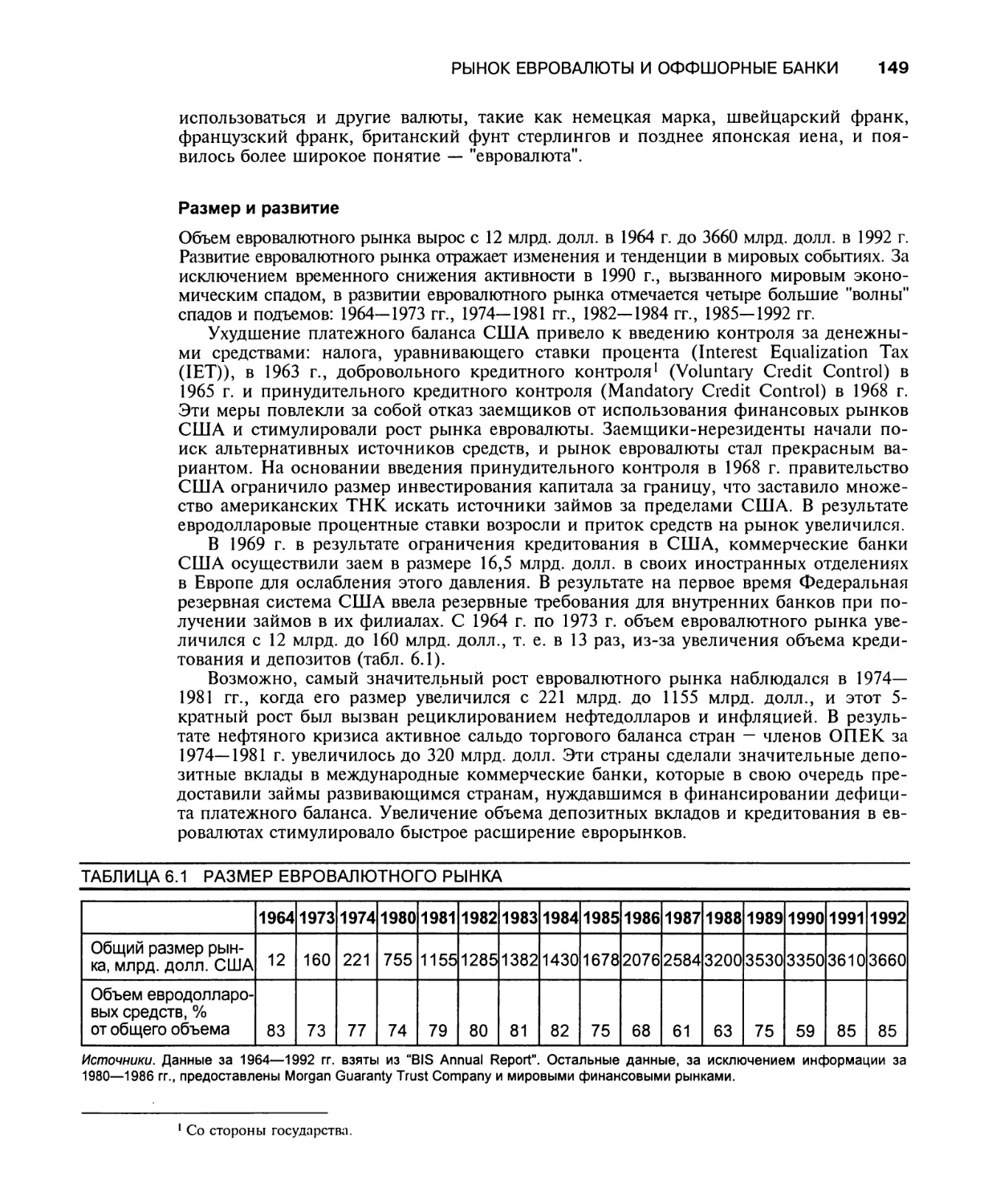

Рынок евровалюты: происхождение, размер и значение 148

Происхождение рынка евровалюты 148

XII

СОДЕРЖАНИЕ

Размер и развитие 149

Участники рынка 150

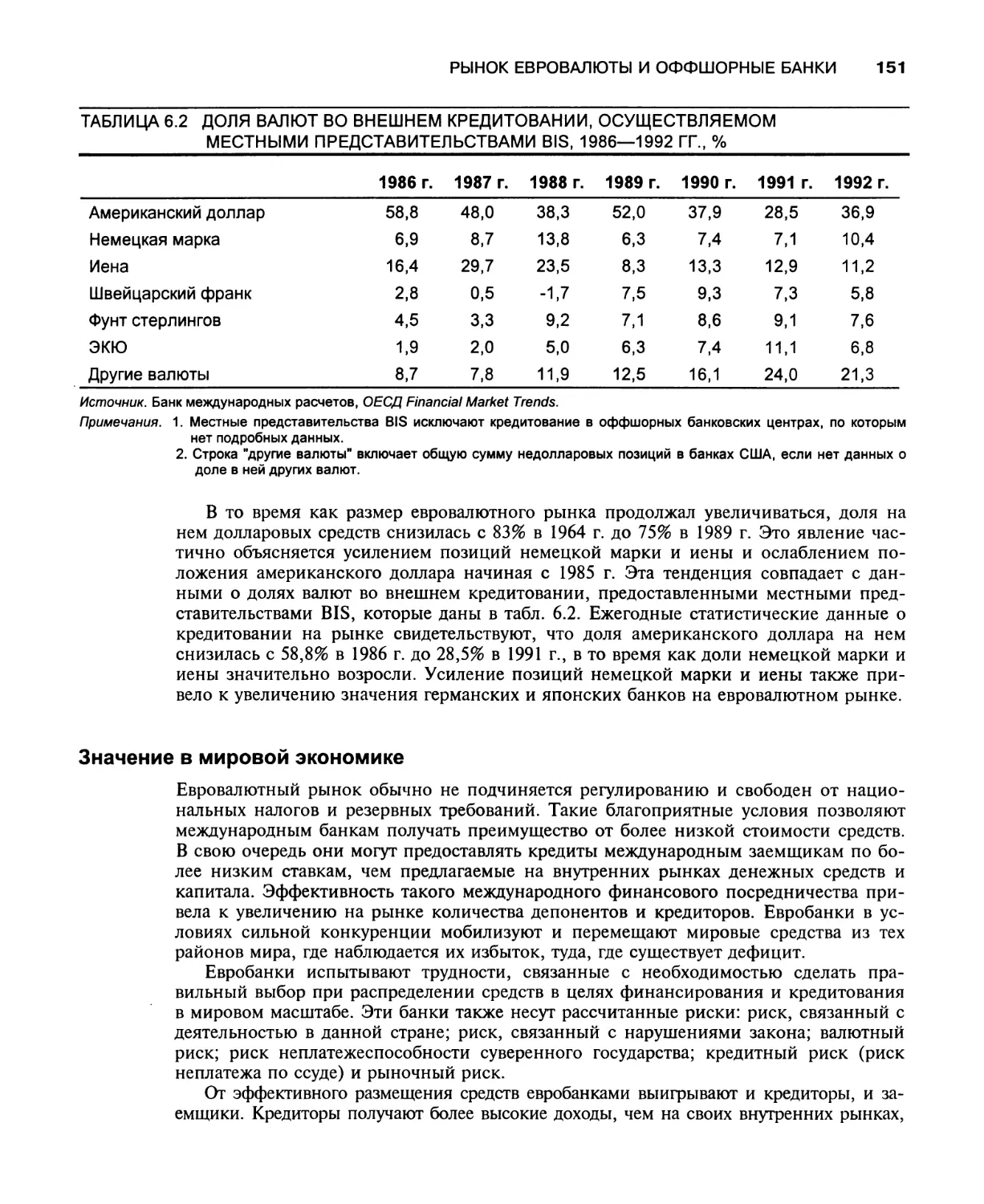

Значение в мировой экономике 151

Воздействие на национальную денежную политику 152

Евровалютные депозитные инструменты 153

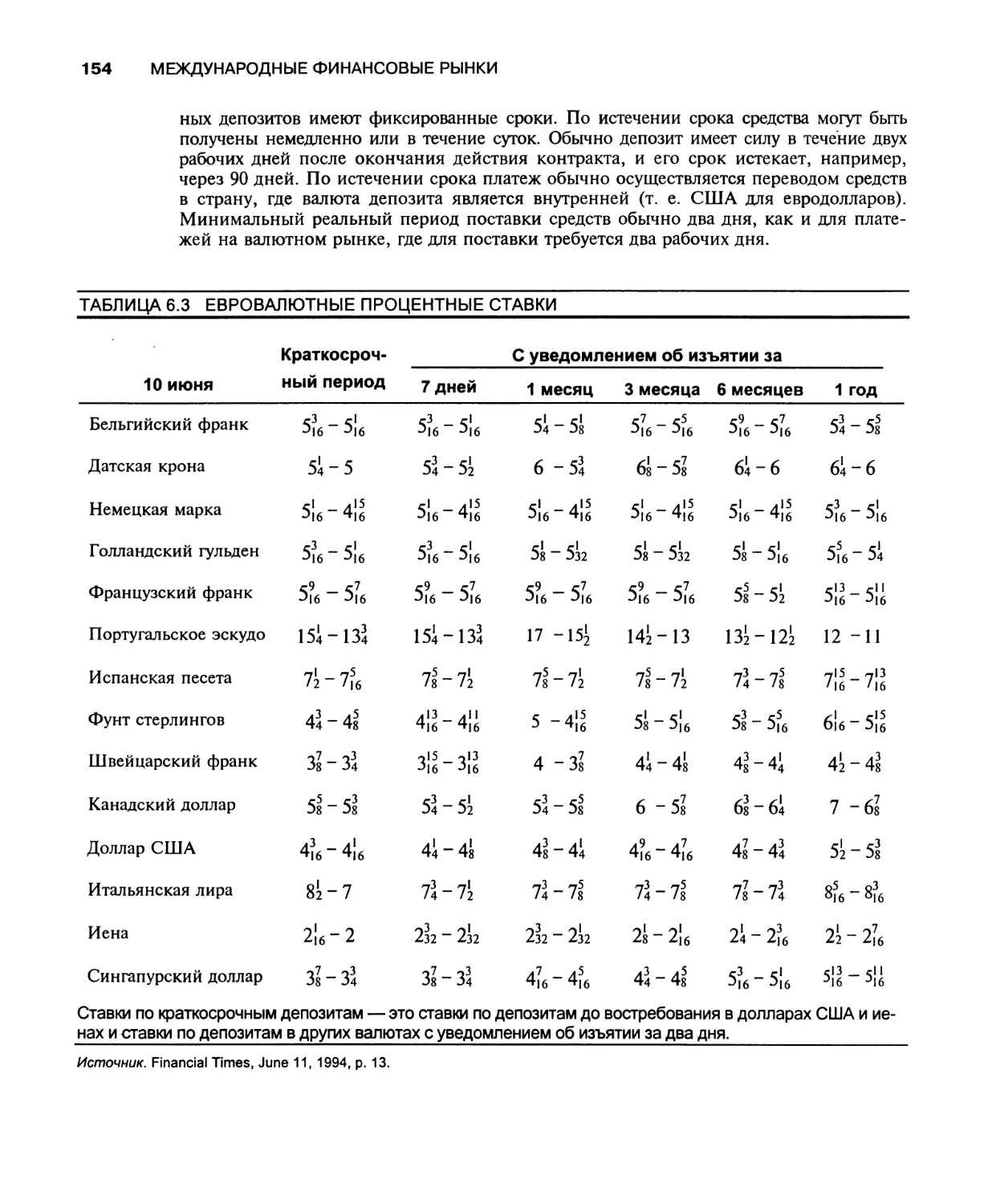

Срочные депозиты 153

Депозитные сертификаты 155

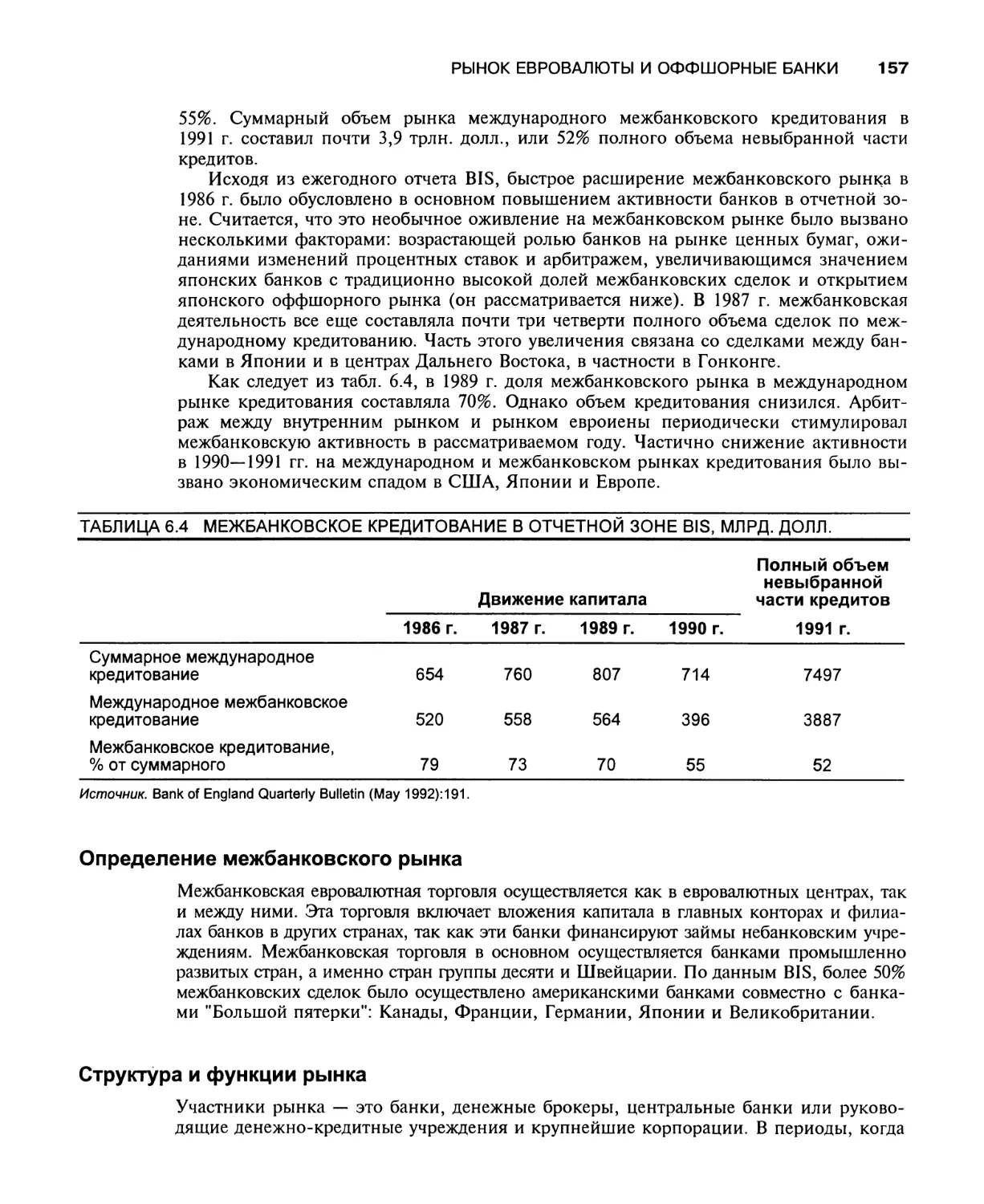

Евровалютный межбанковский рынок 156

Значение рынка 156

Определение межбанковского рынка 157

Структура и функции рынка 157

Как работает рынок 158

Риски, связанные с операциями на рынке, и последний кредитор

в критической ситуации 160

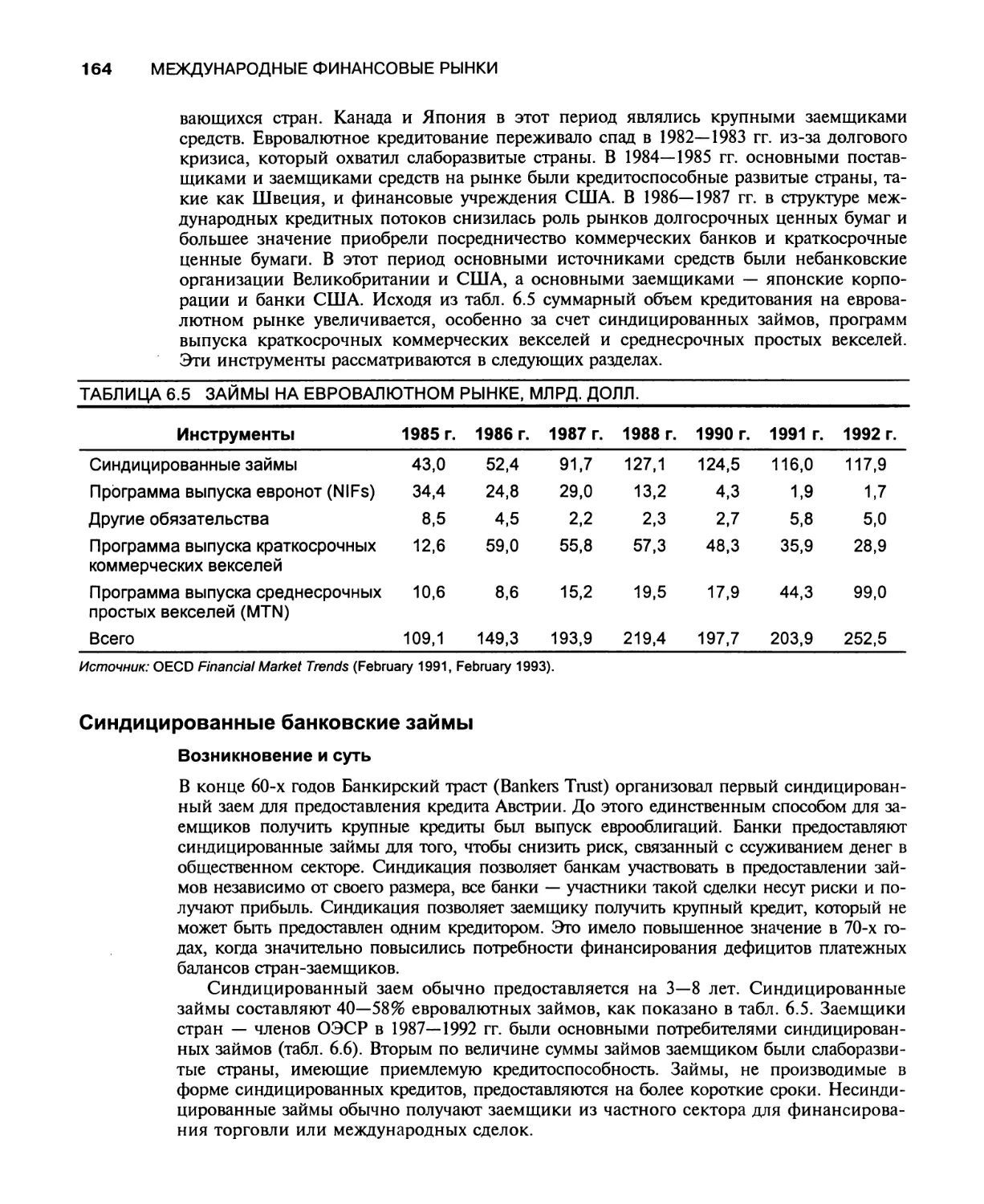

Евровалютное кредитование 163

Синдицированные банковские займы 164

Возникновение и суть 164

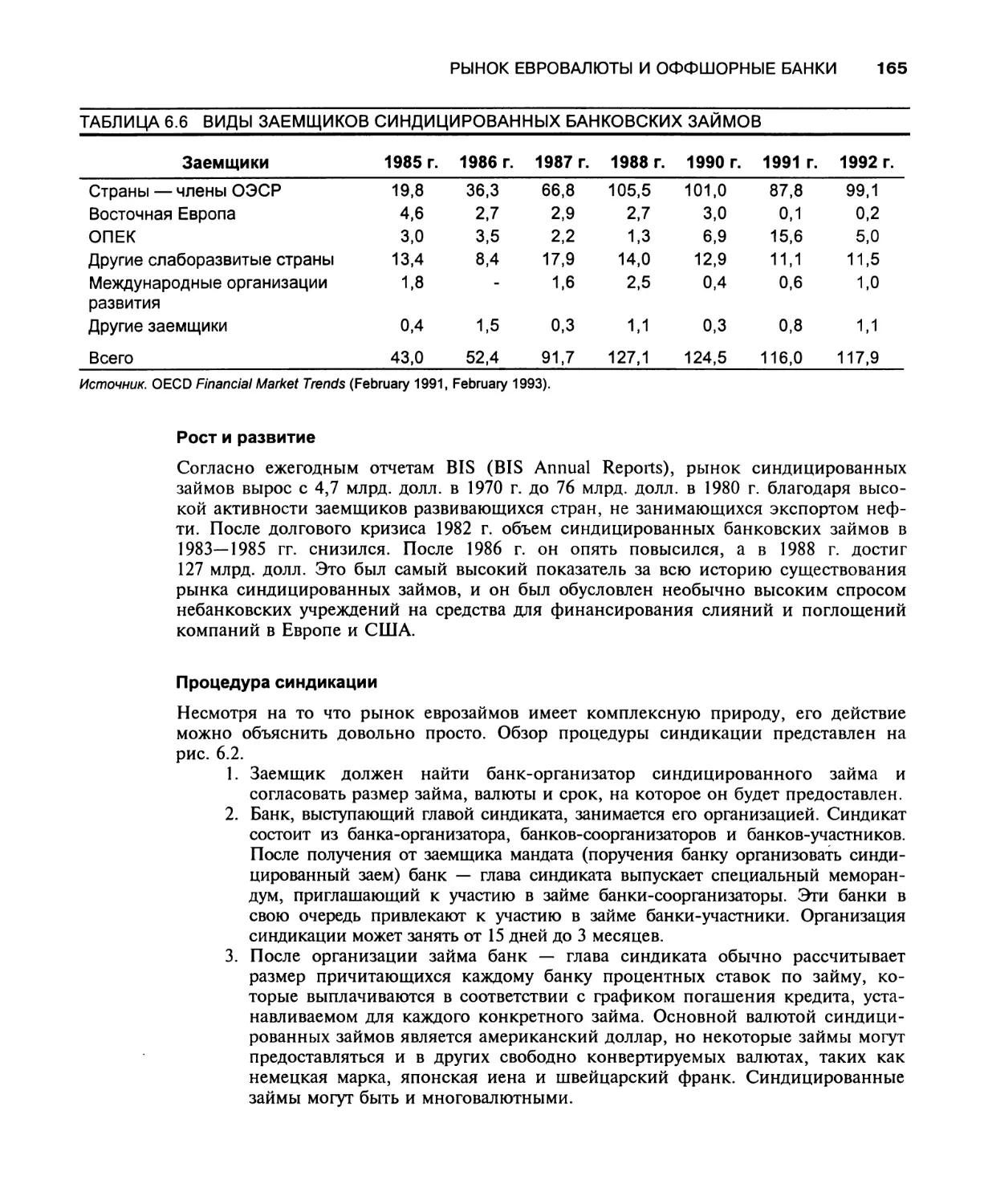

Рост и развитие 165

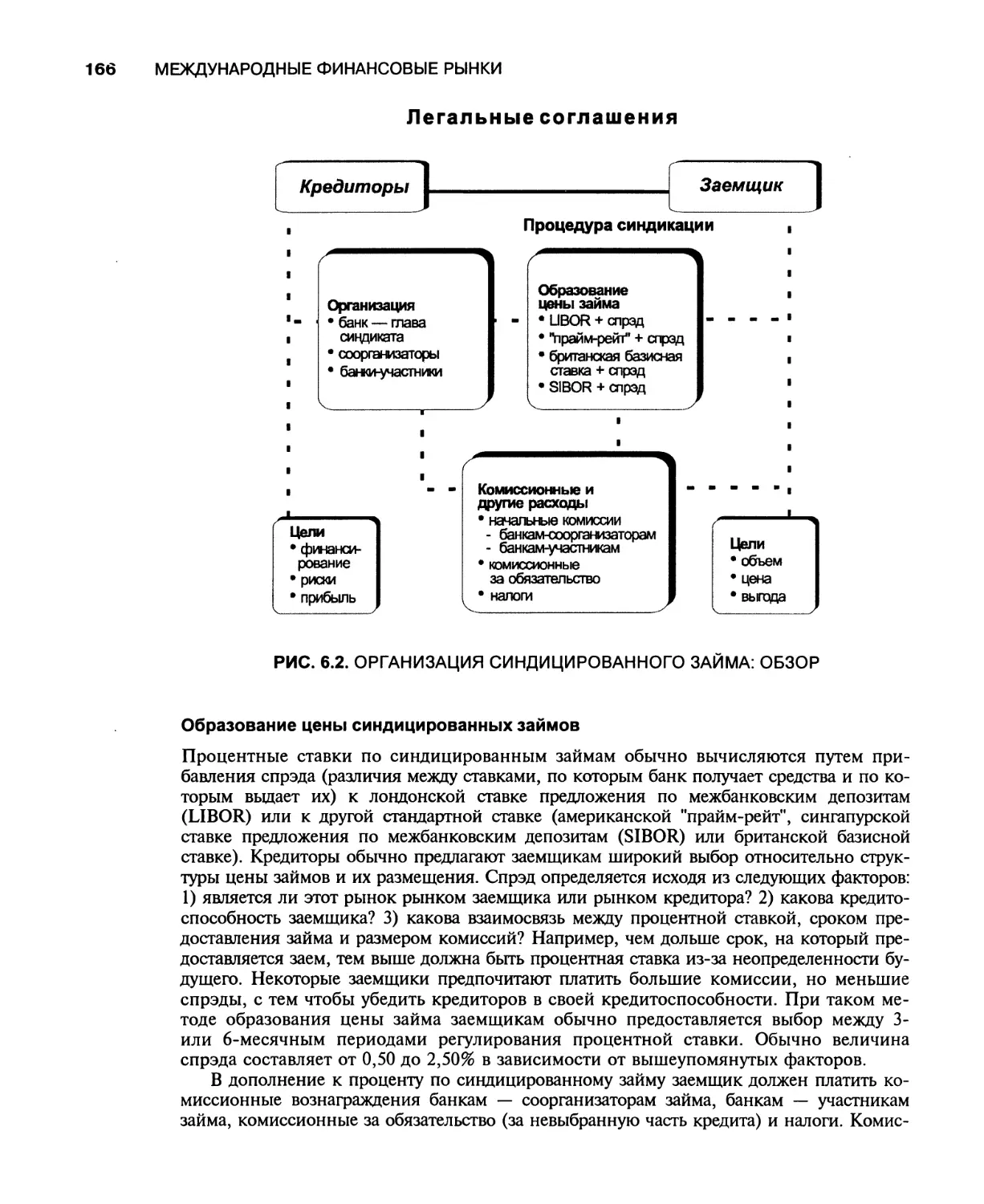

Процедура синдикации 165

Образование цены синдицированных займов 166

Цели займов 167

Программа выпуска евронот (NIF) и источники возобновляемого

кредита (RUF) 168

Краткосрочные коммерческие евровекселя 168

Среднесрочные простые векселя (MTN) 169

Евровалютные и оффшорные банковские центры 169

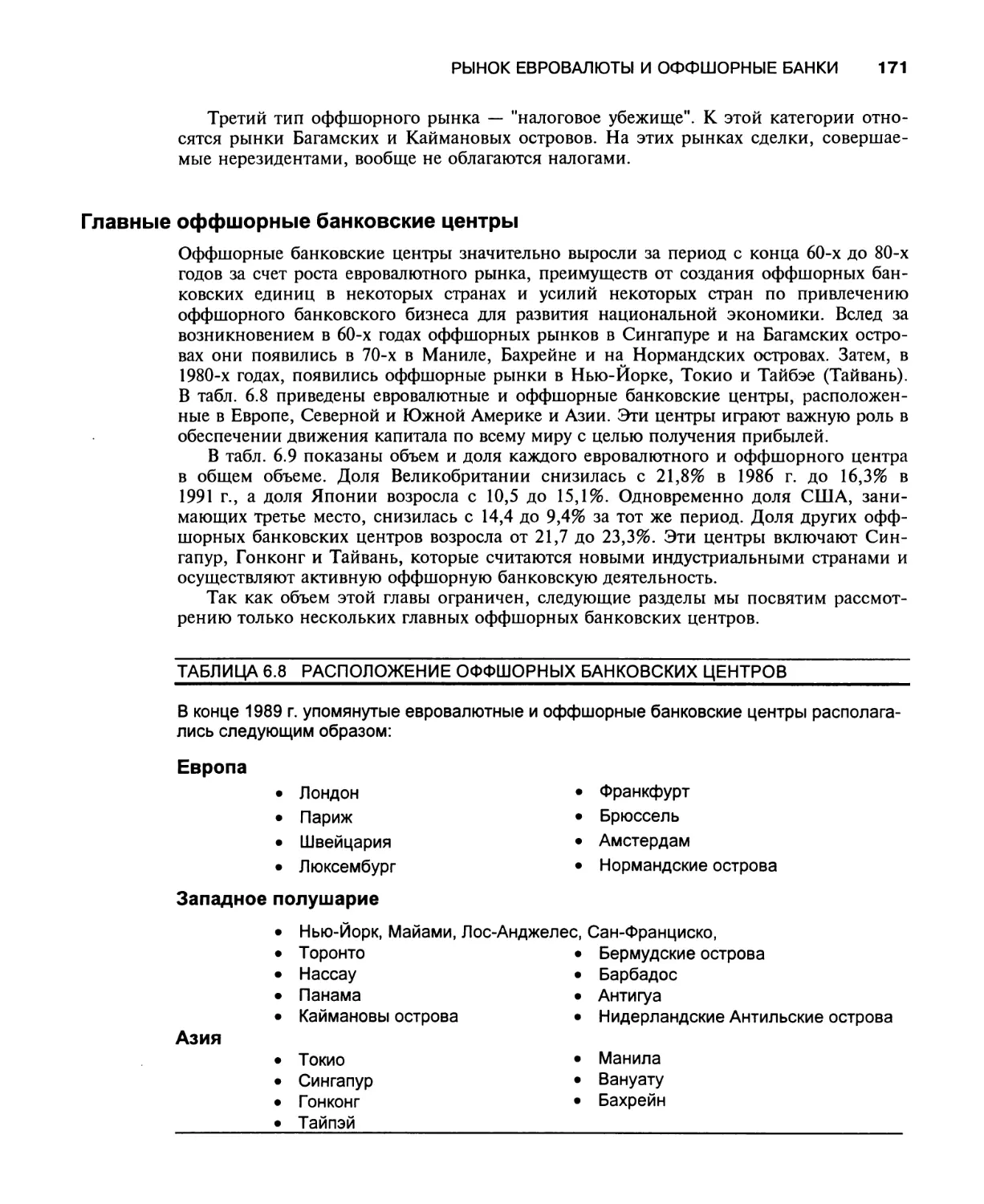

Общие характеристики и географическое месторасположение 169

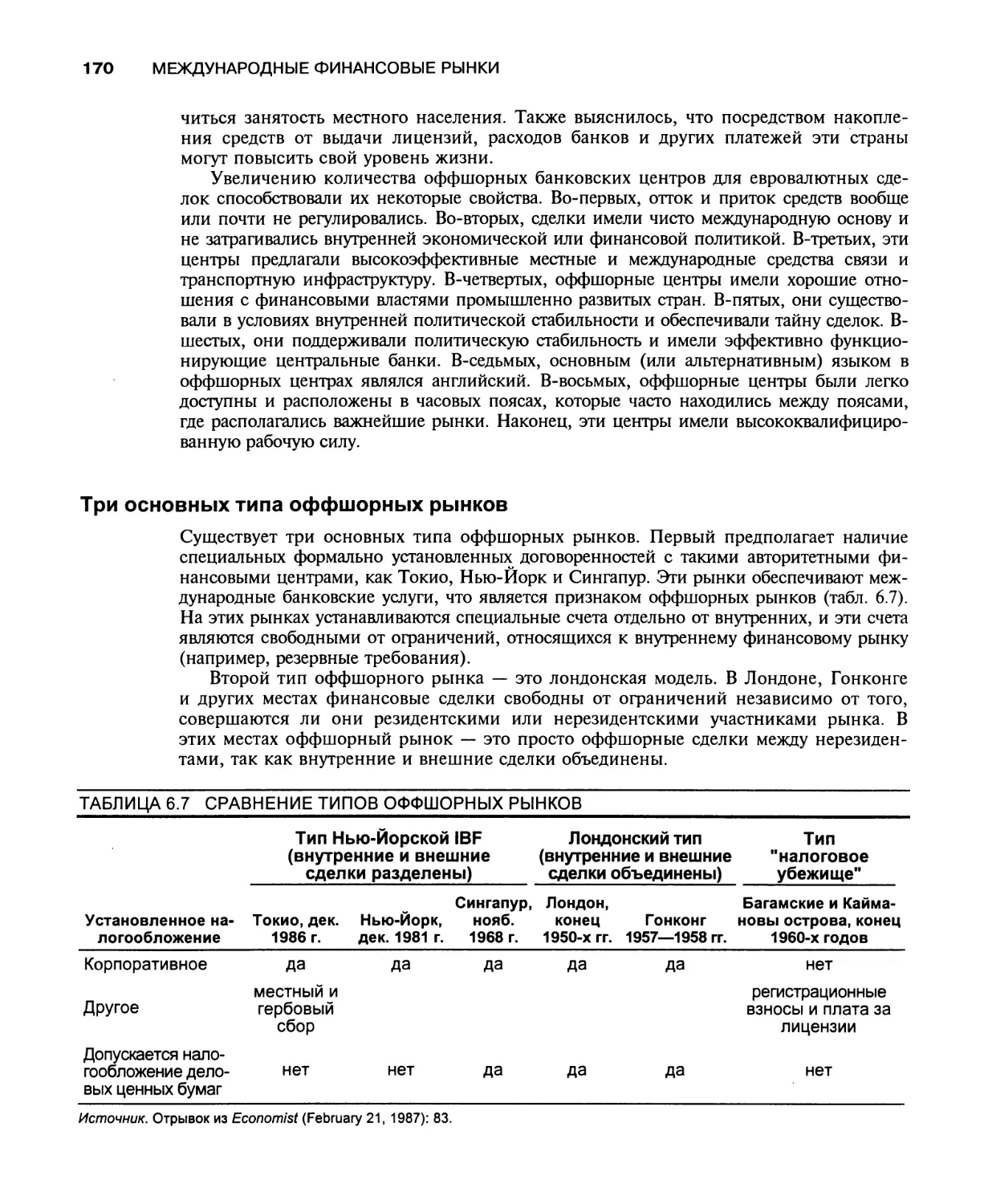

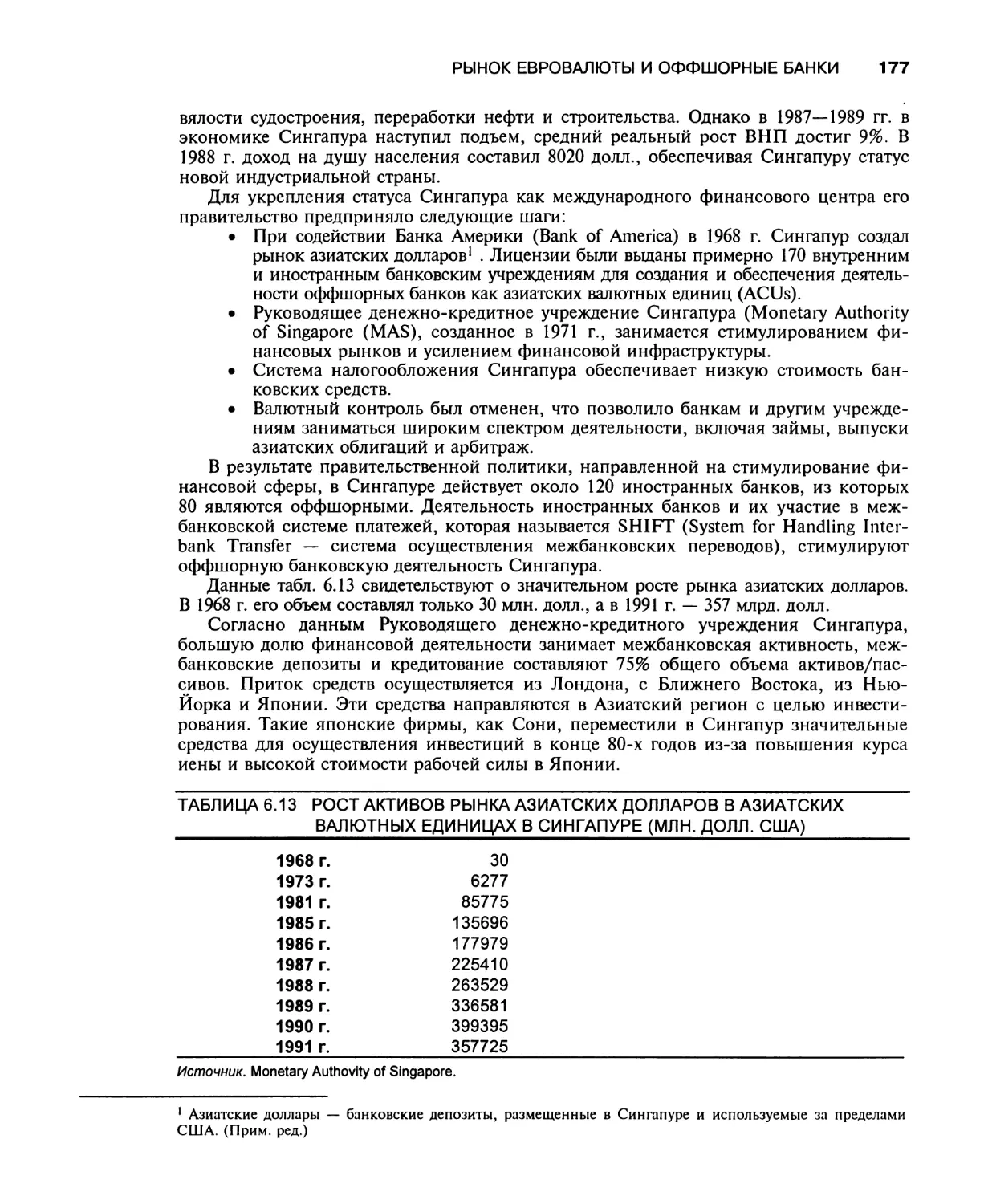

Три основных типа оффшорных рынков 170

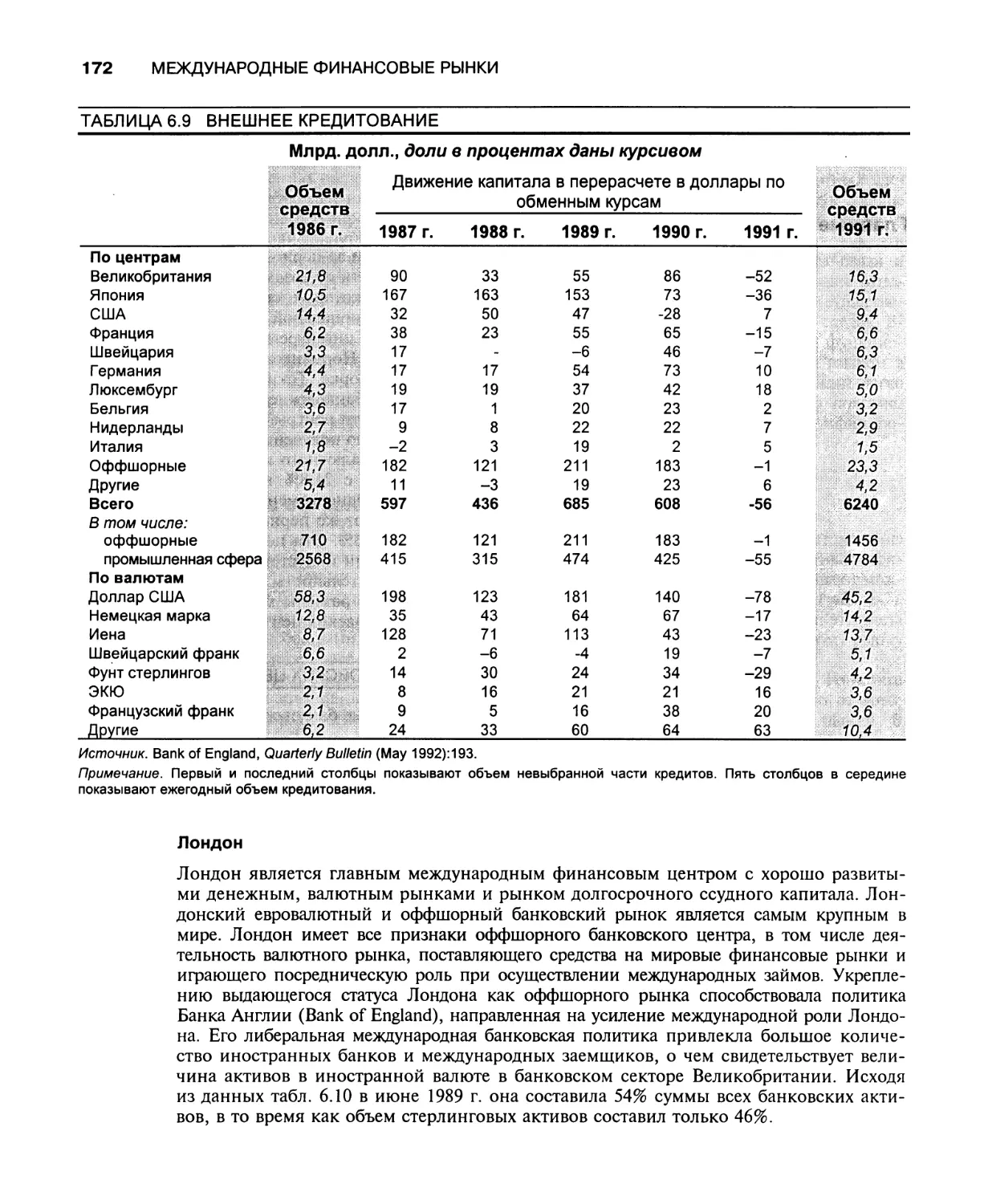

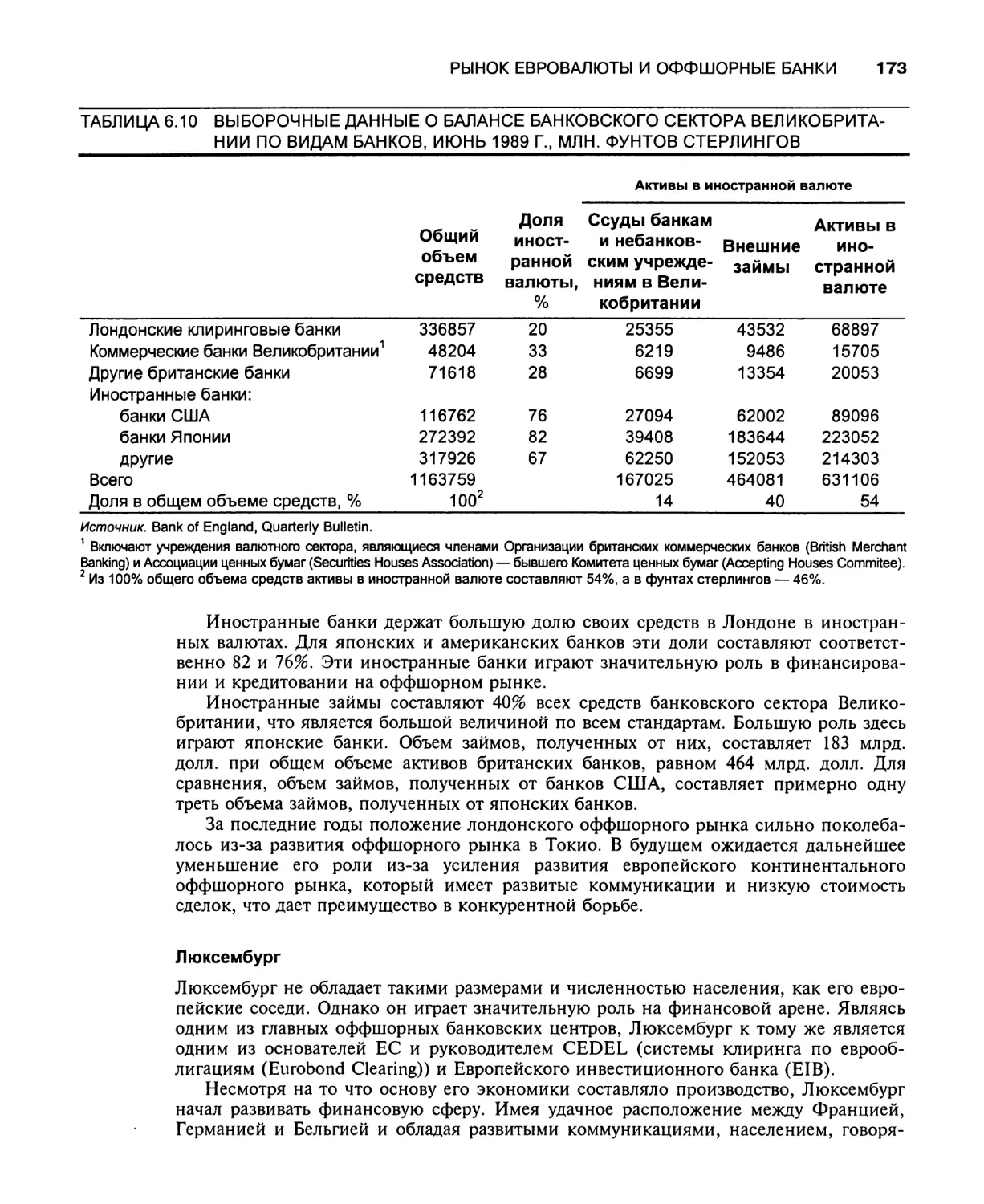

Главные оффшорные банковские центры 171

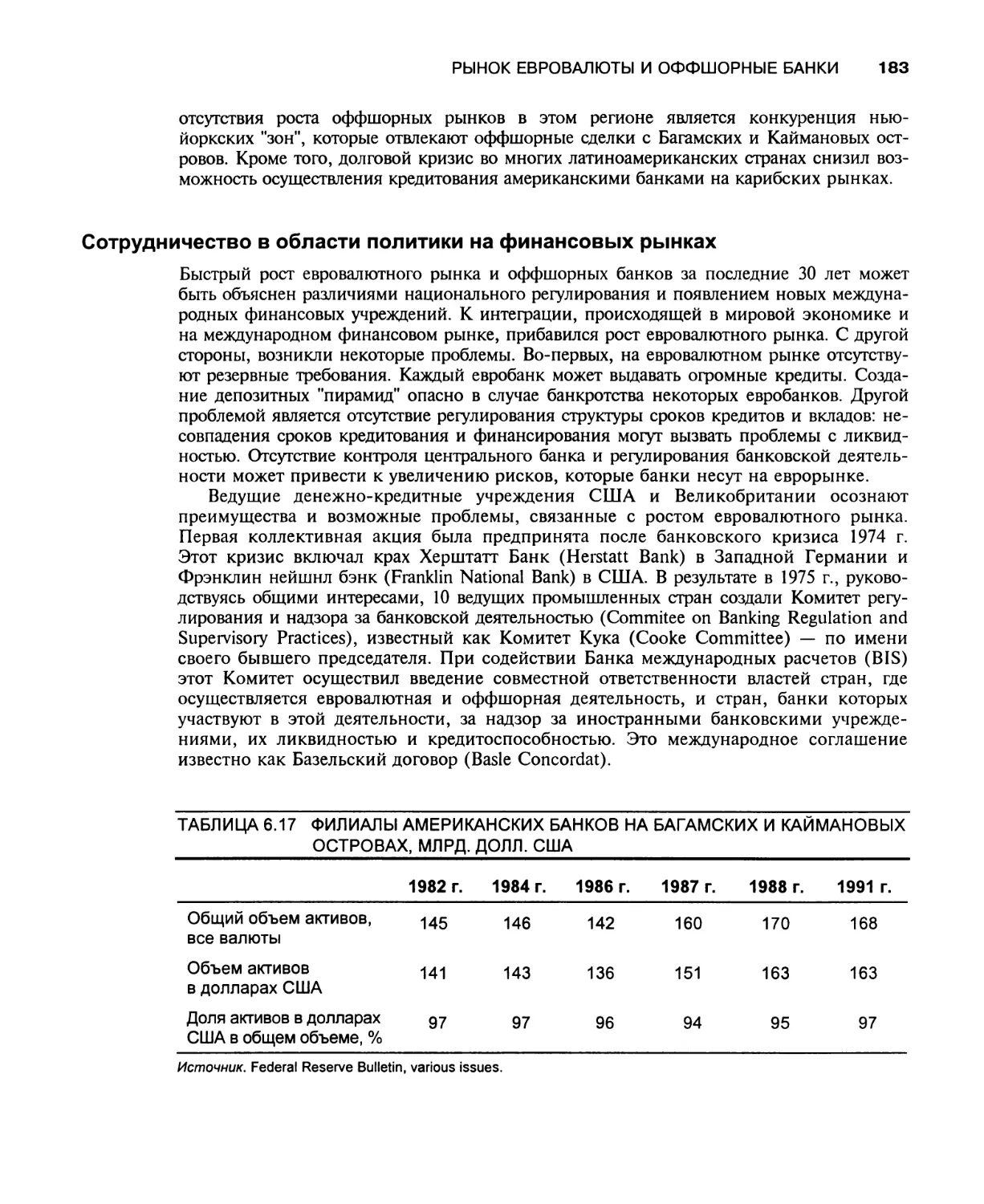

Сотрудничество в области политики на финансовых рынках 183

Заключение 184

Обзорные вопросы 185

Краткая библиография 186

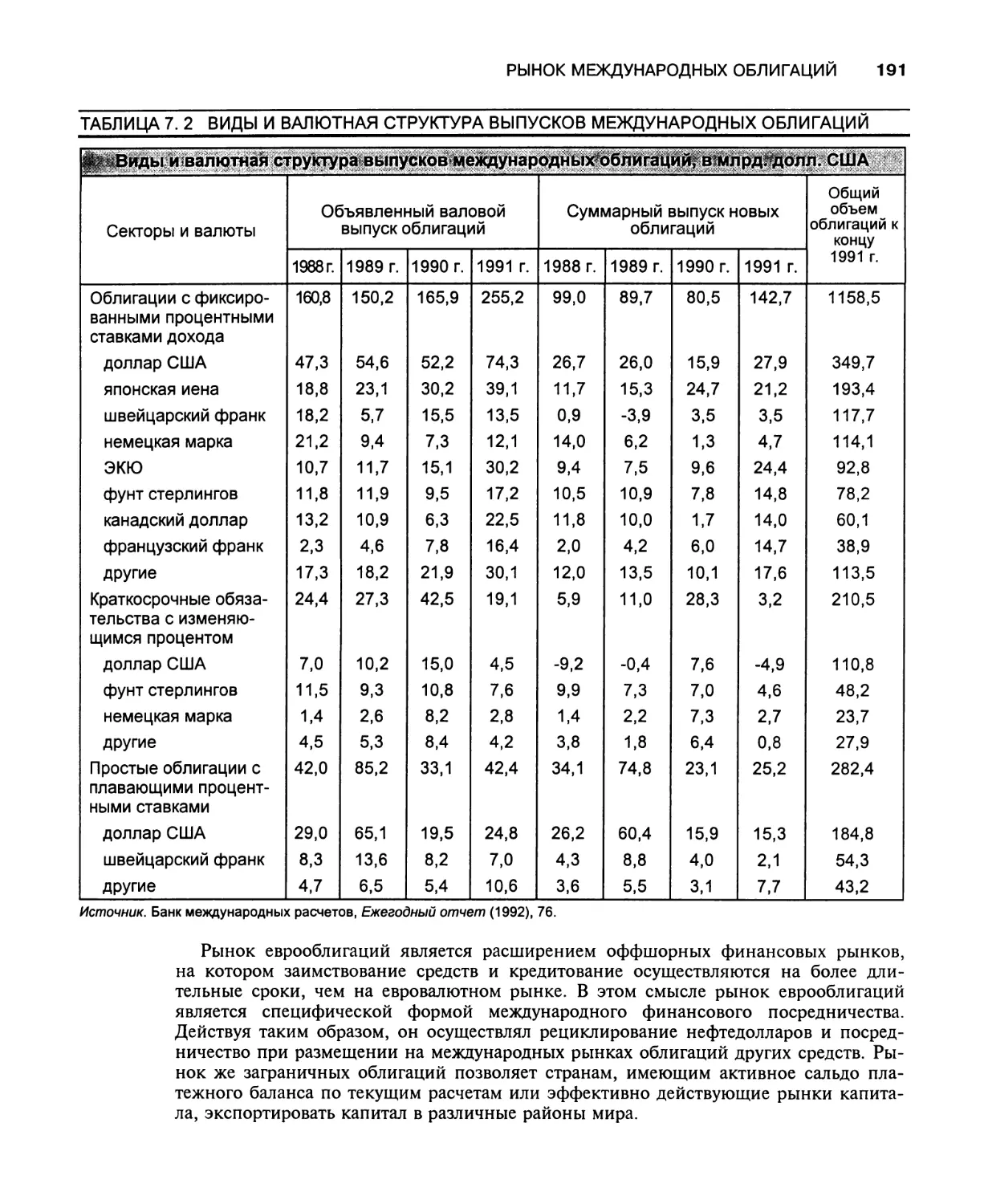

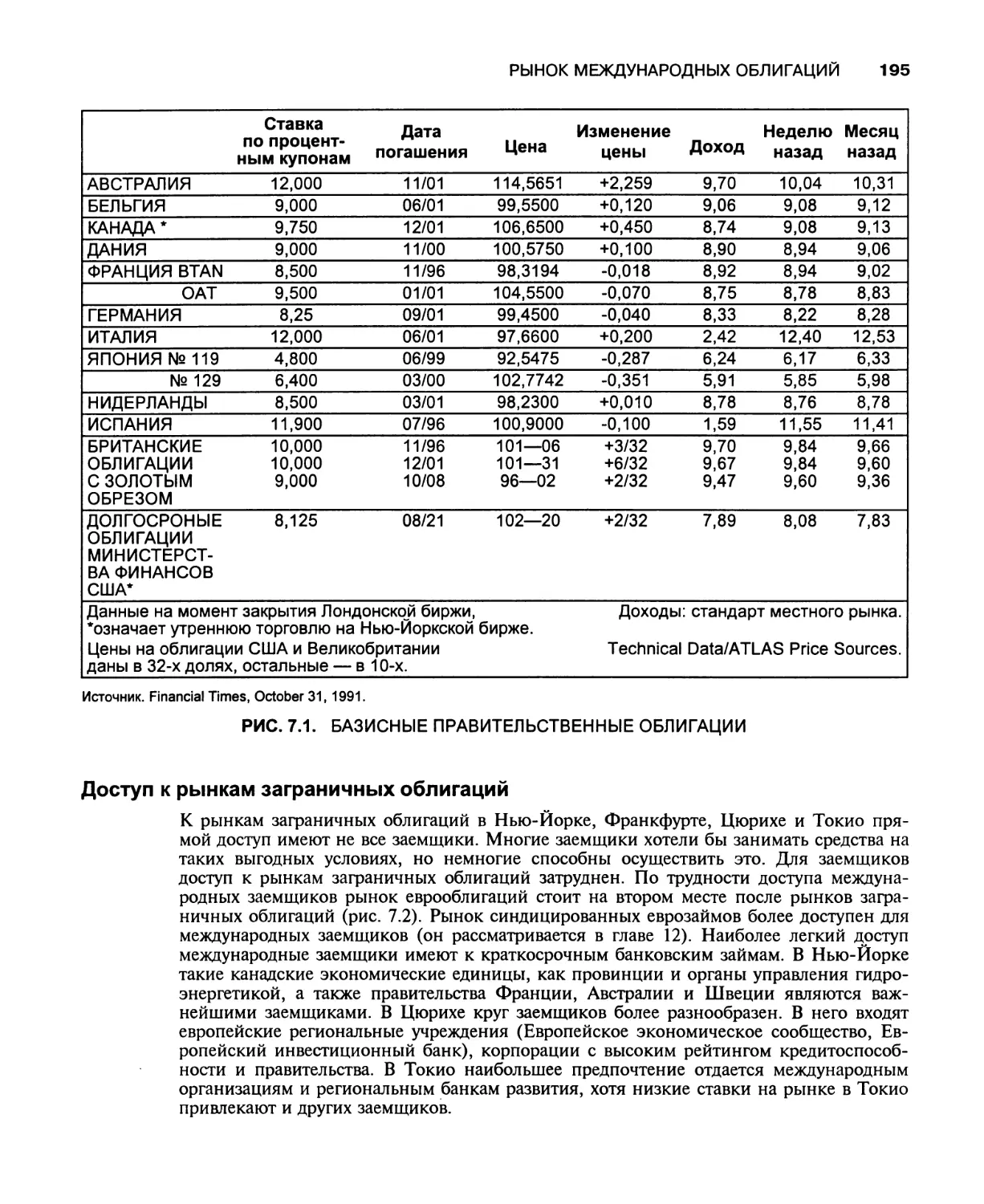

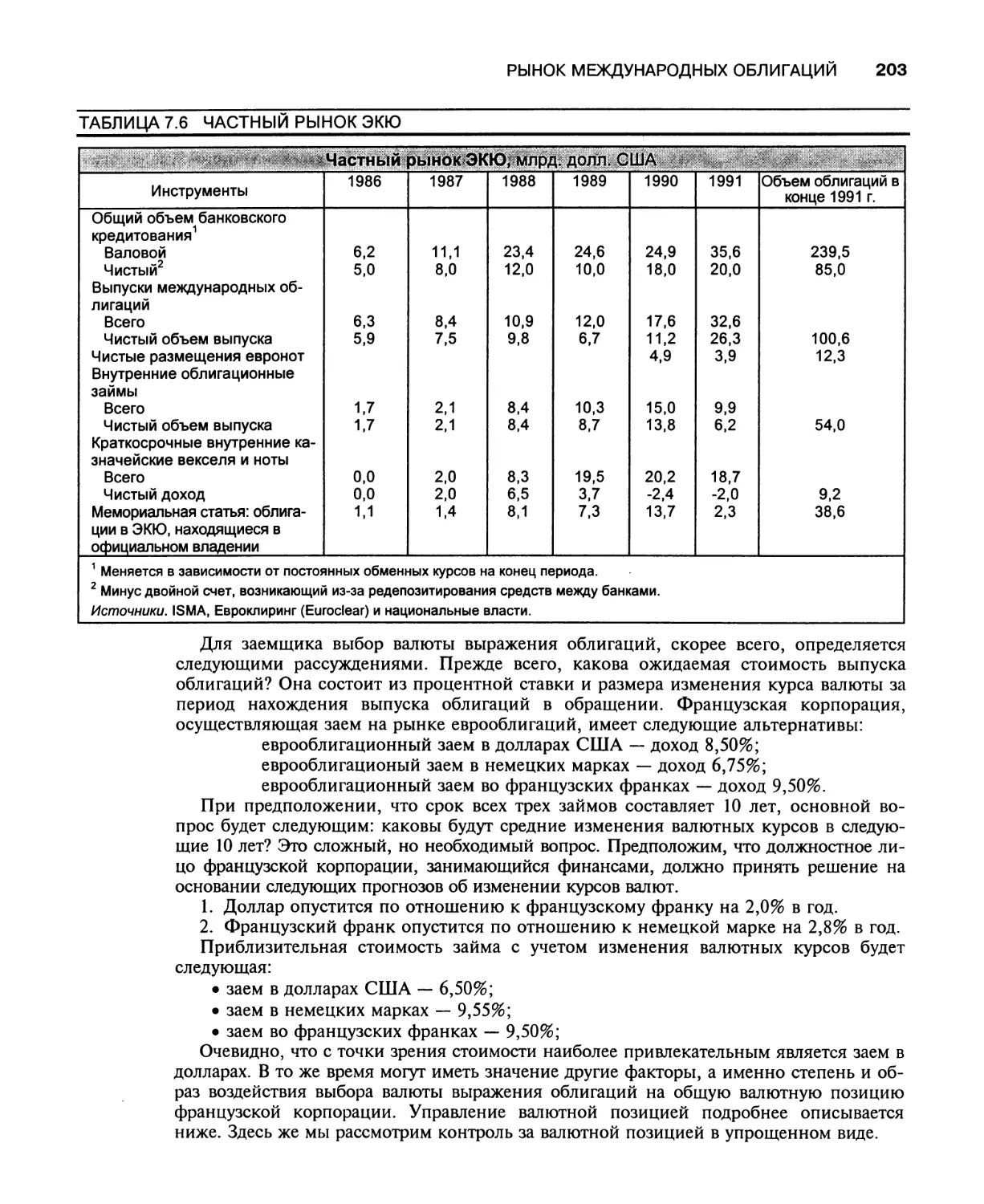

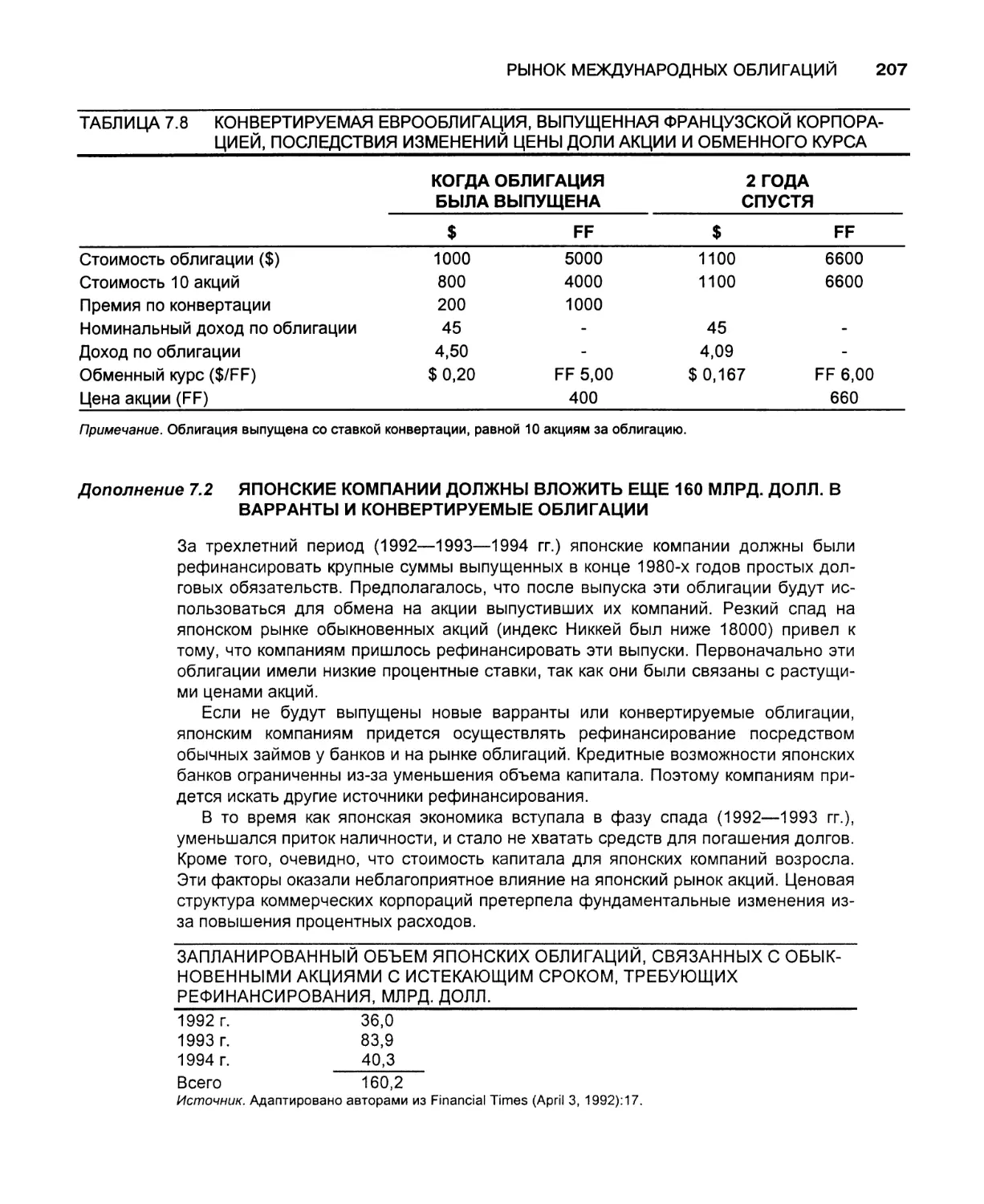

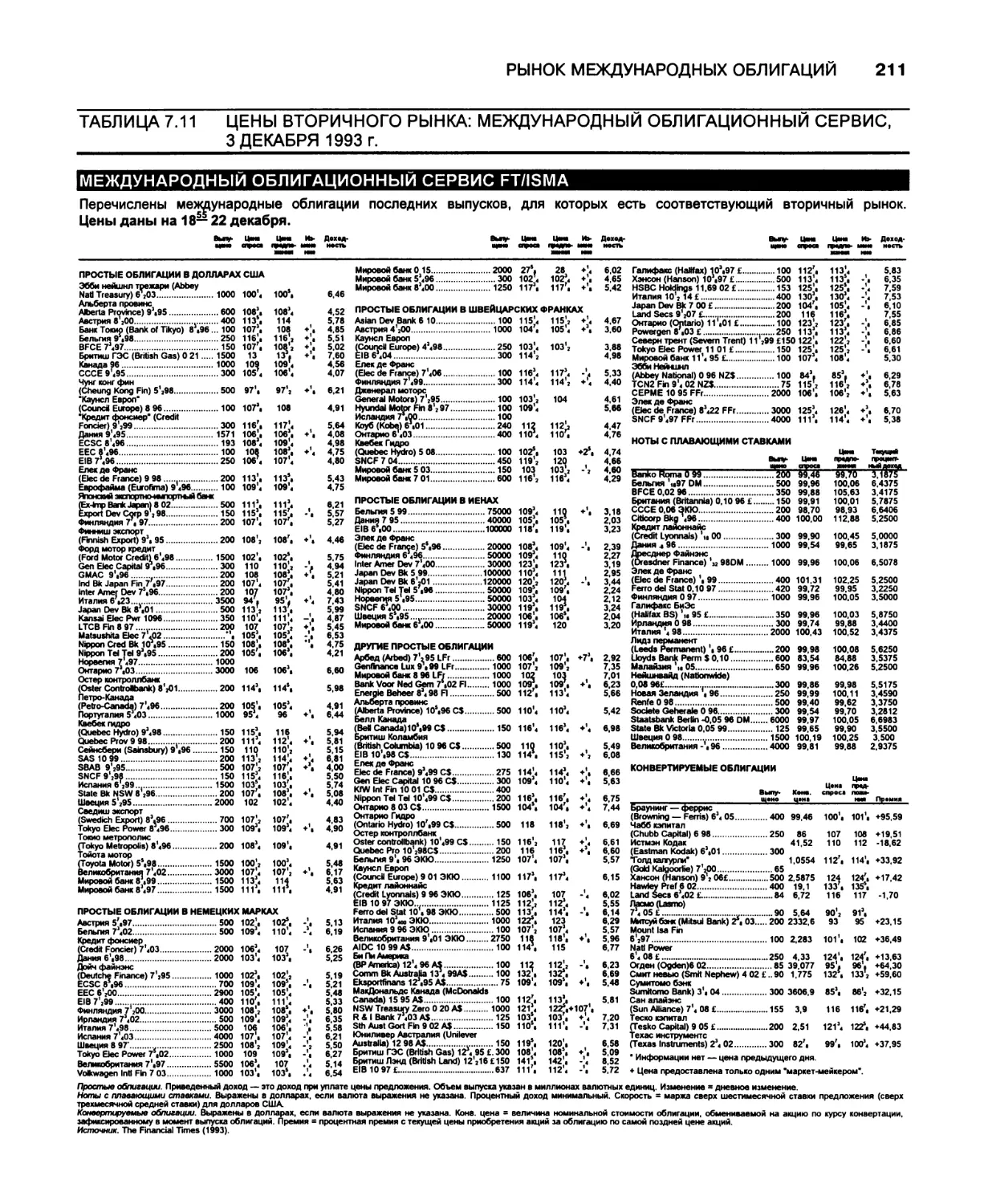

Глава 7. Рынок международных облигаций 187

Определение и значение 188

Три определения 188

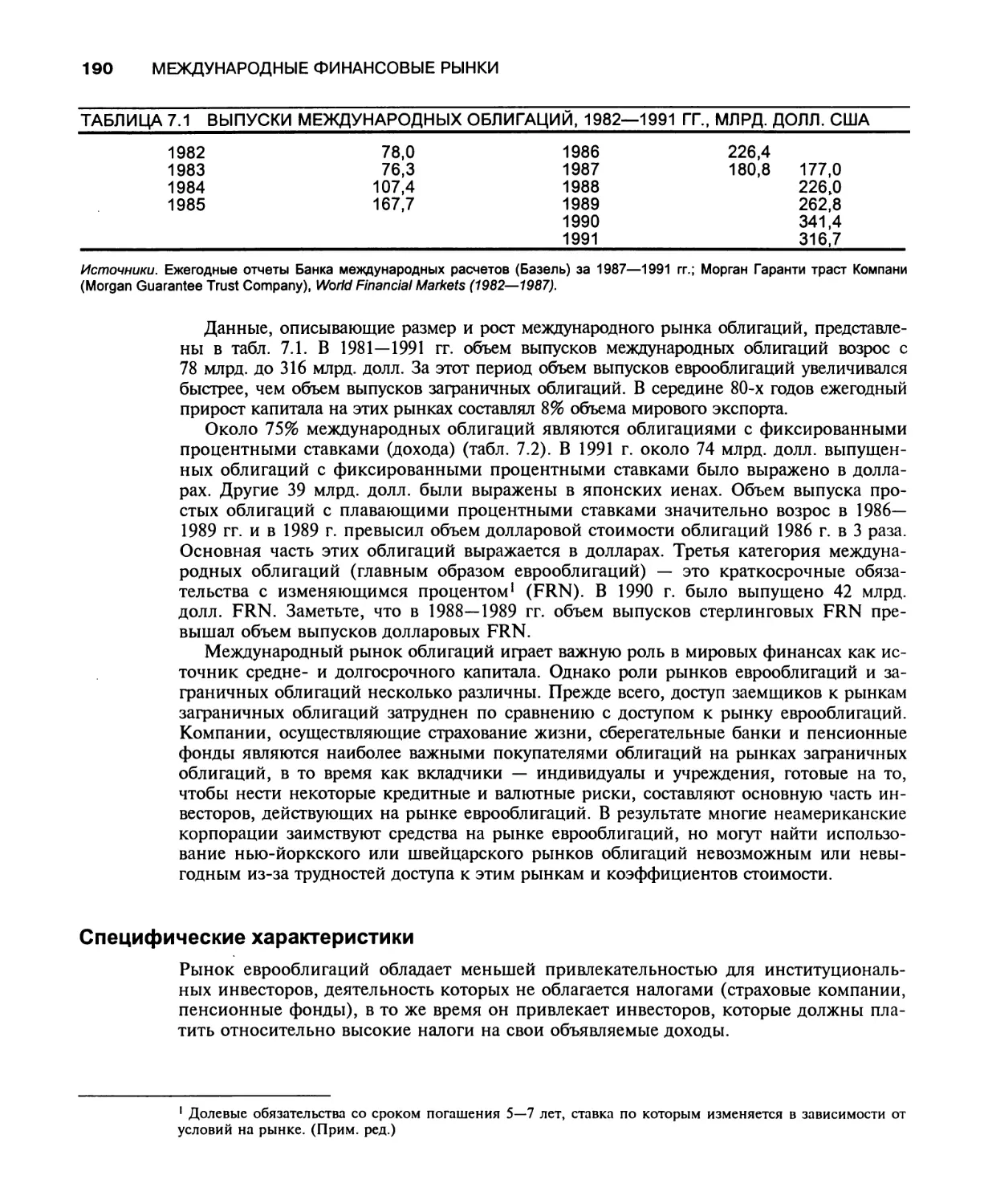

Размер рынка и его значение 189

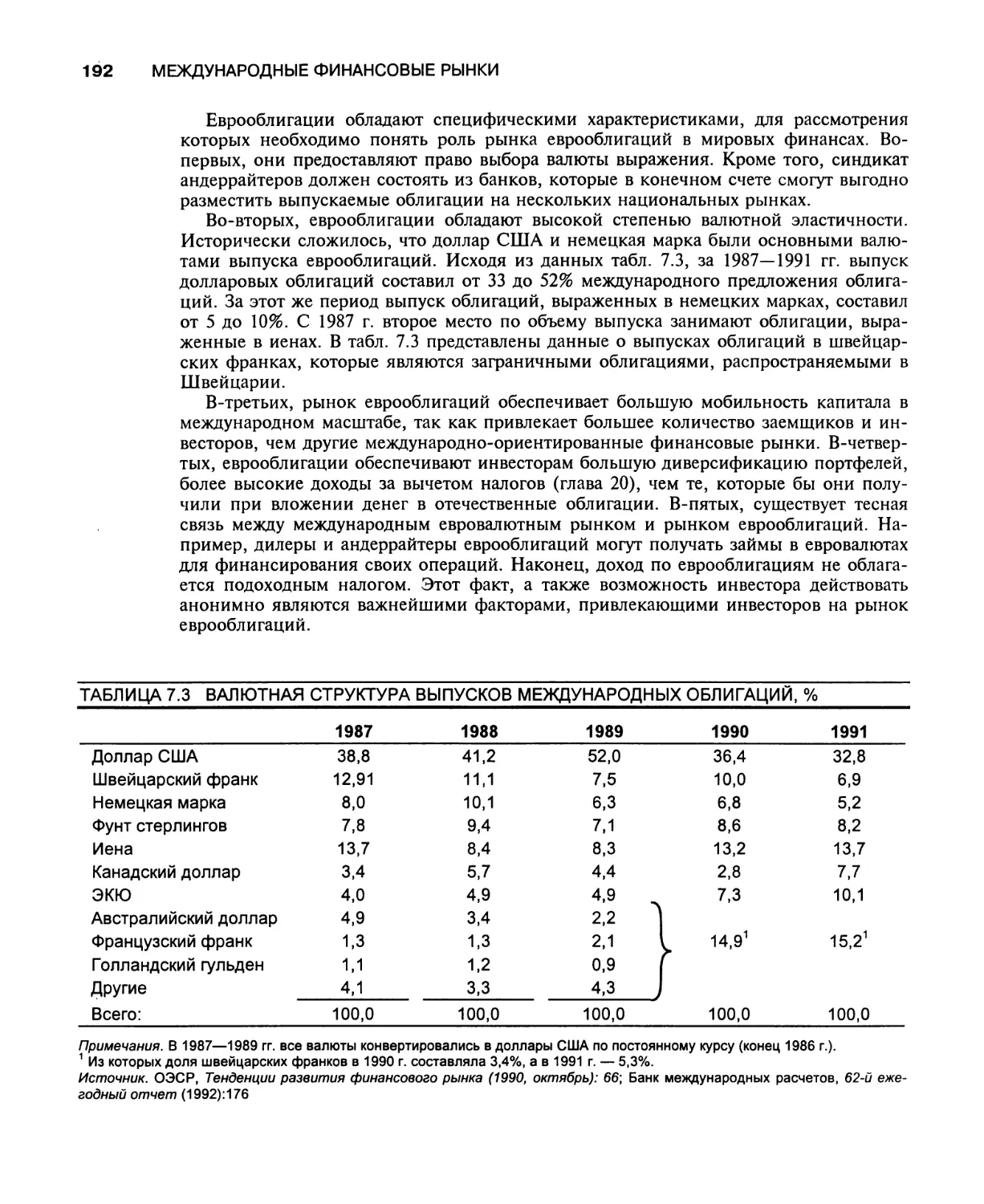

Специфические характеристики 190

Механизм действия заграничных облигаций 193

СОДЕРЖАНИЕ

XIII

Срок долговых обязательств и процентный купон 193

Андеррайтинг 193

Процентные ставки по заграничным облигациям 194

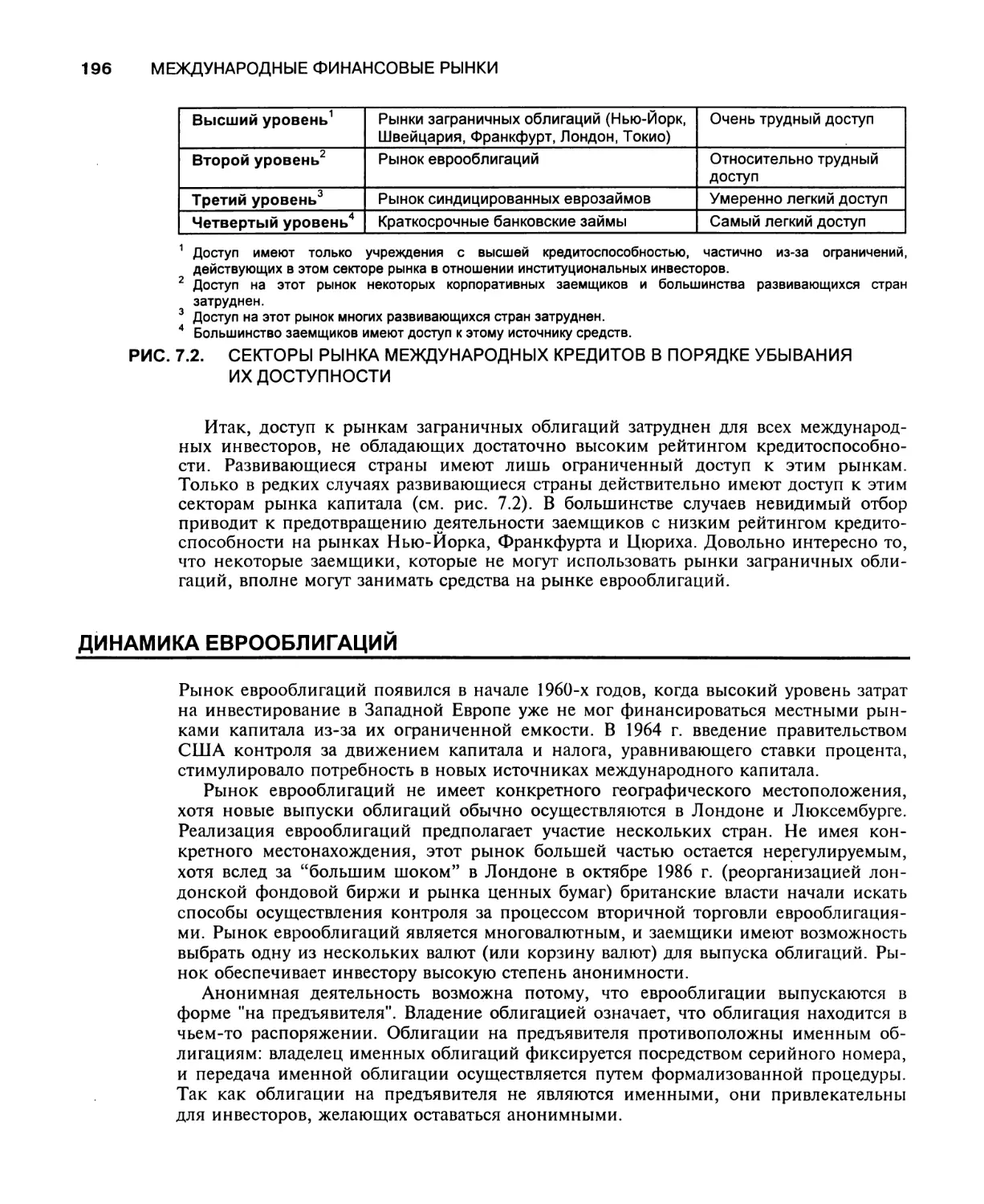

Доступ к рынкам заграничных облигаций 195

Динамика еврооблигаций 196

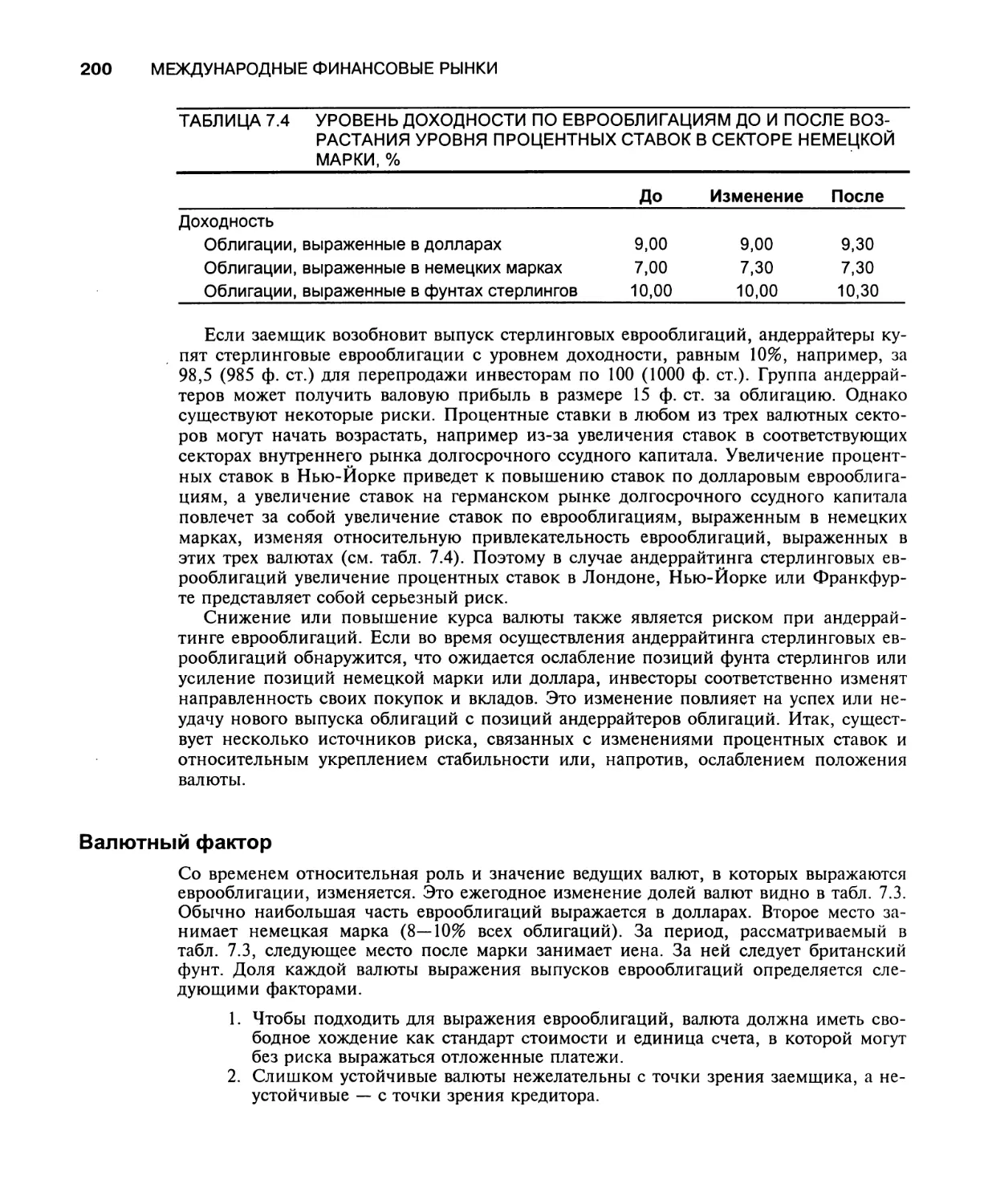

Ставки процента и срок погашения 197

Причины роста рынка 197

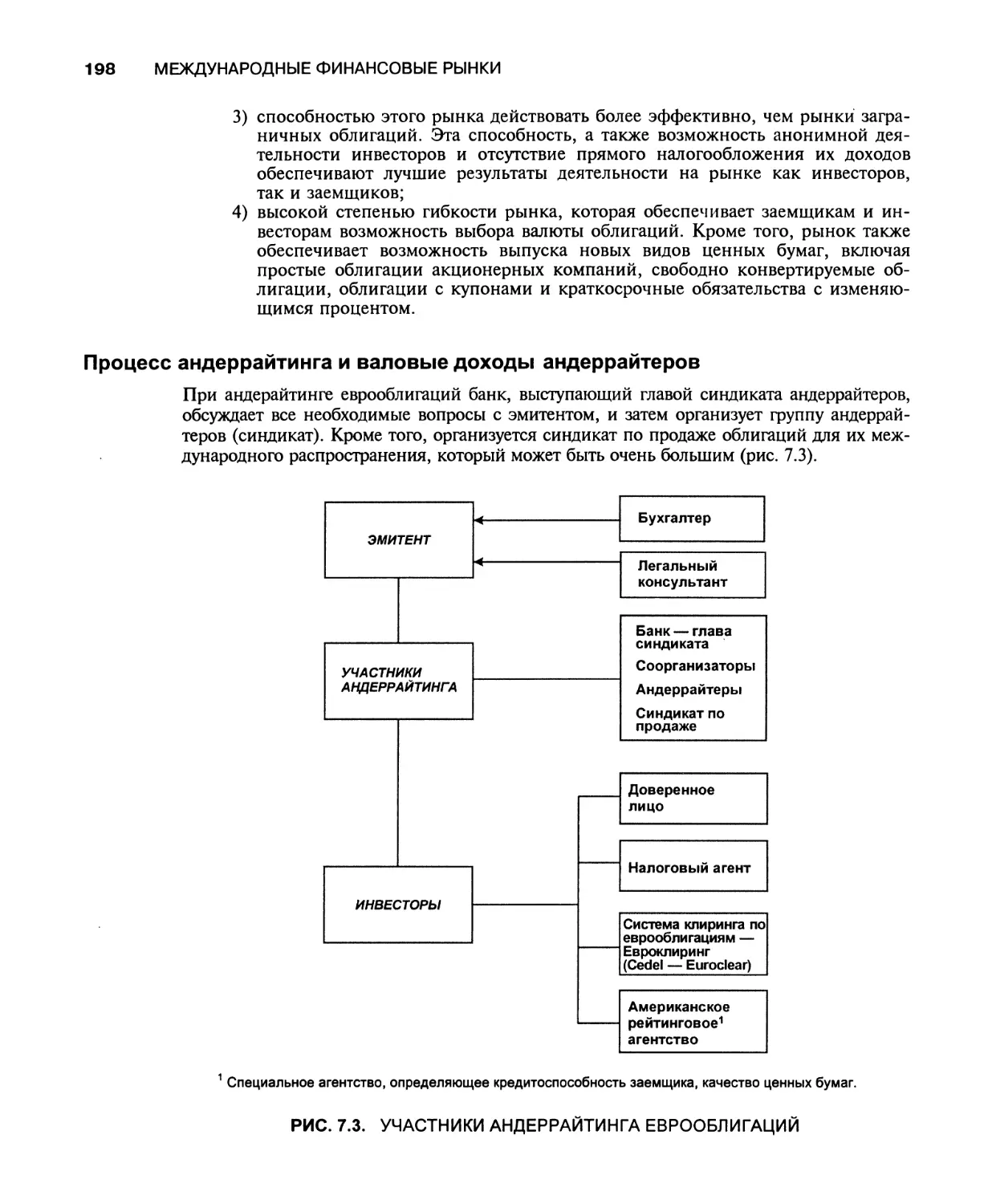

Процесс андеррайтинга и валовые доходы андеррайтеров 198

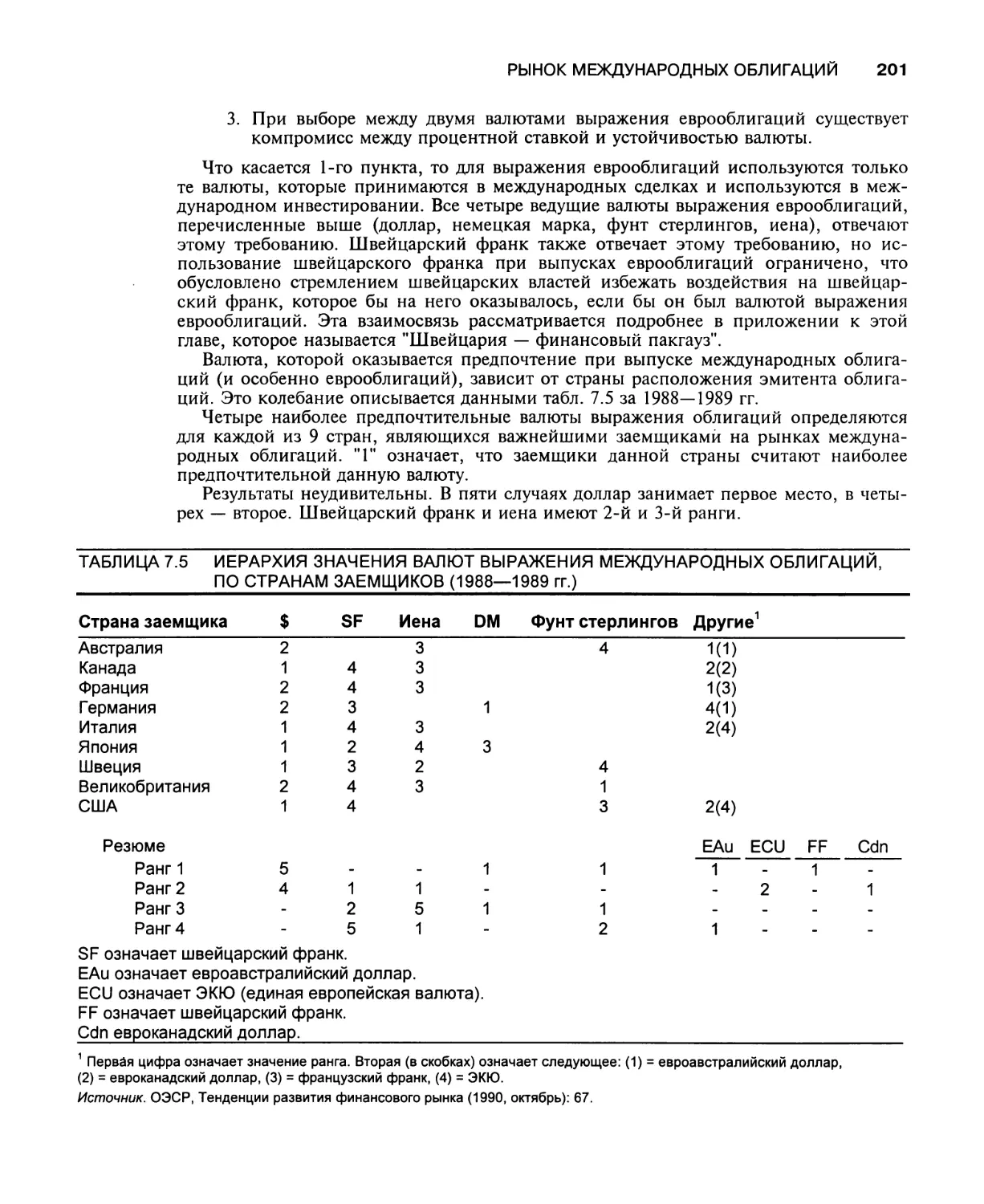

Валютный фактор 200

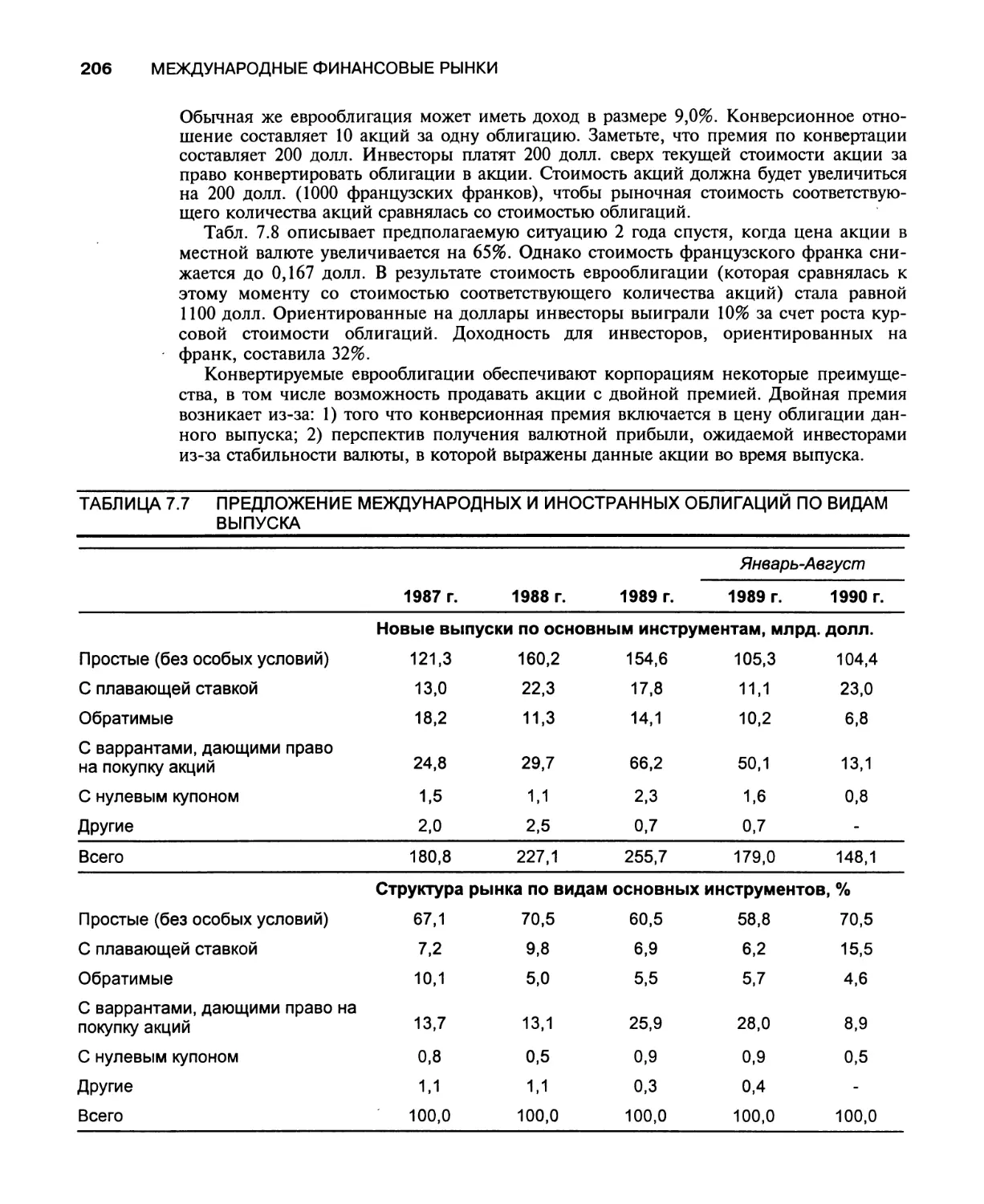

Основные инструменты рынка еврооблигаций 205

Налогообложение 208

Вторичная торговля 208

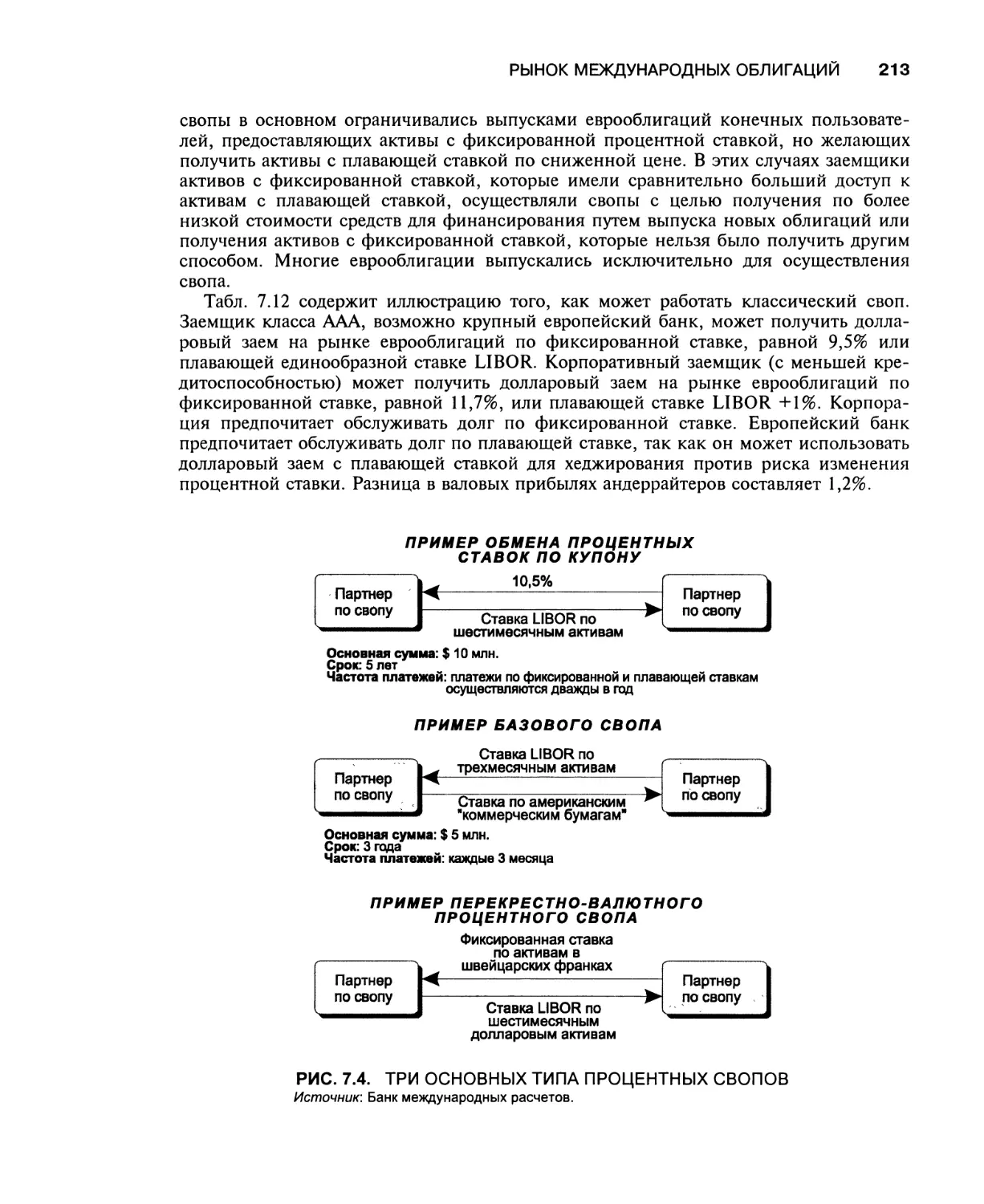

Процентные и валютные свопы 212

Природа рынка 212

Инструменты и рынки 212

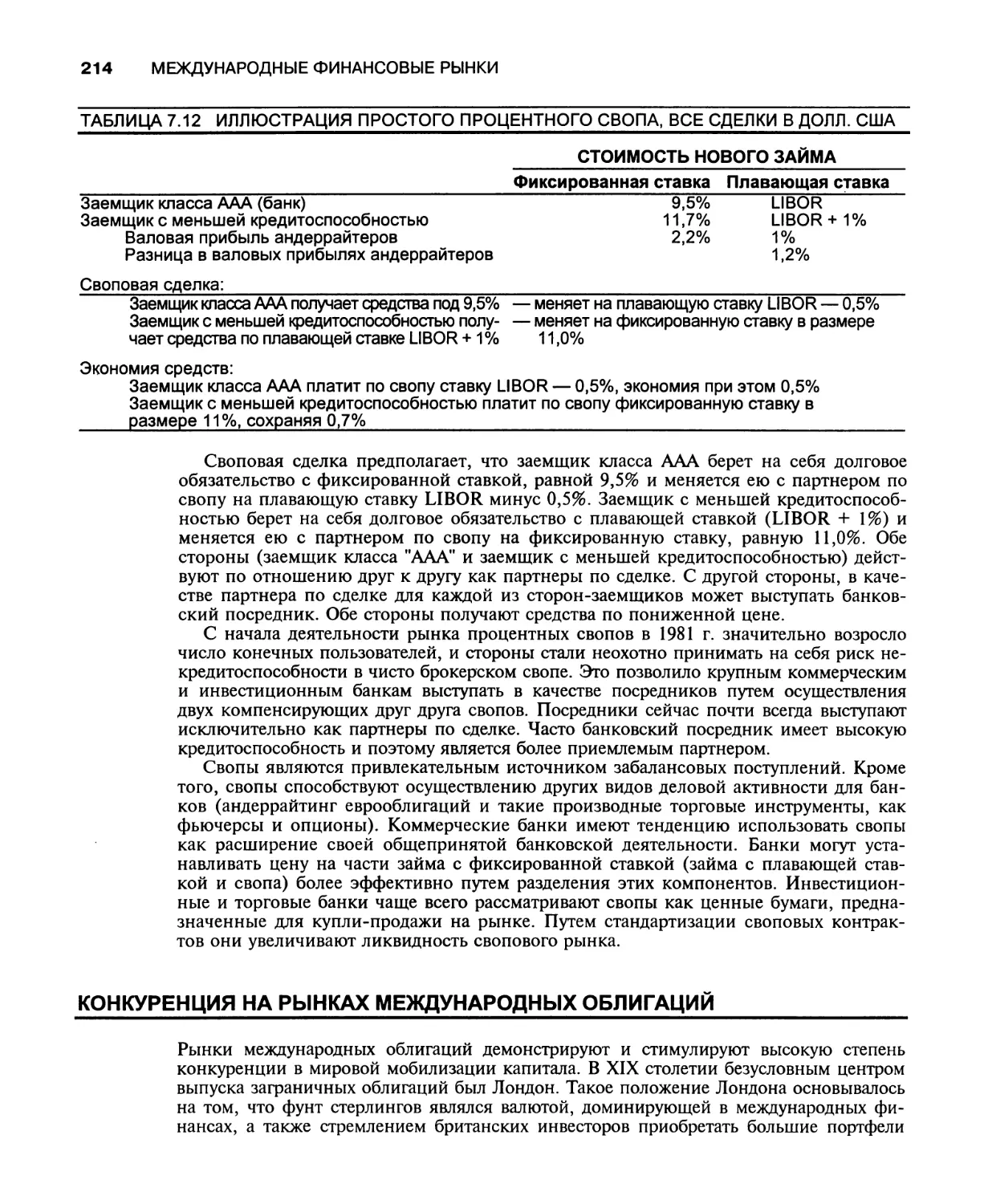

Классический или простой процентный своп 212

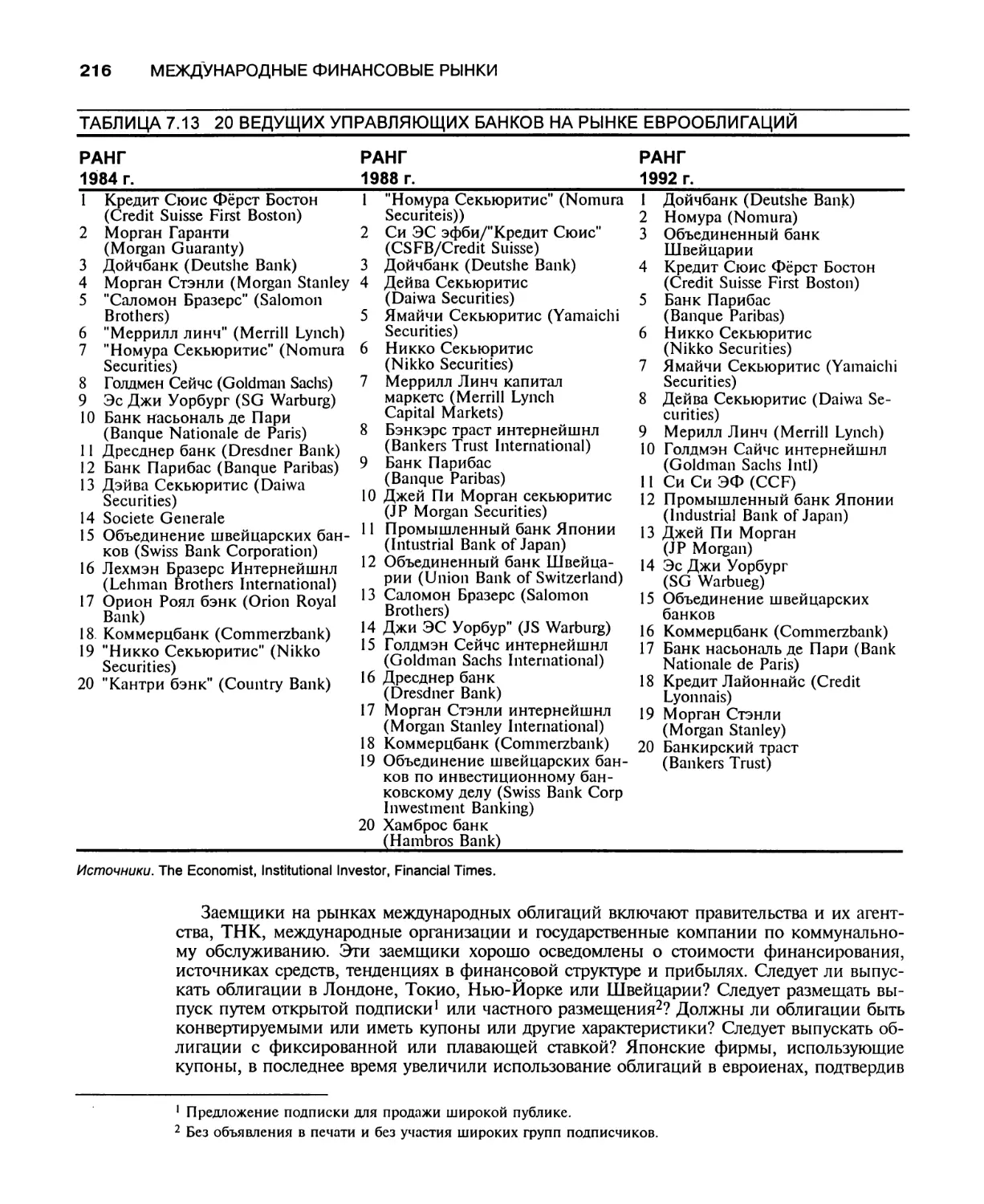

Конкуренция на рынках международных облигаций 214

Конкуренция между секторами рынка и кредитно-

финансовыми учреждениями 215

Выпуск глобальных облигаций 217

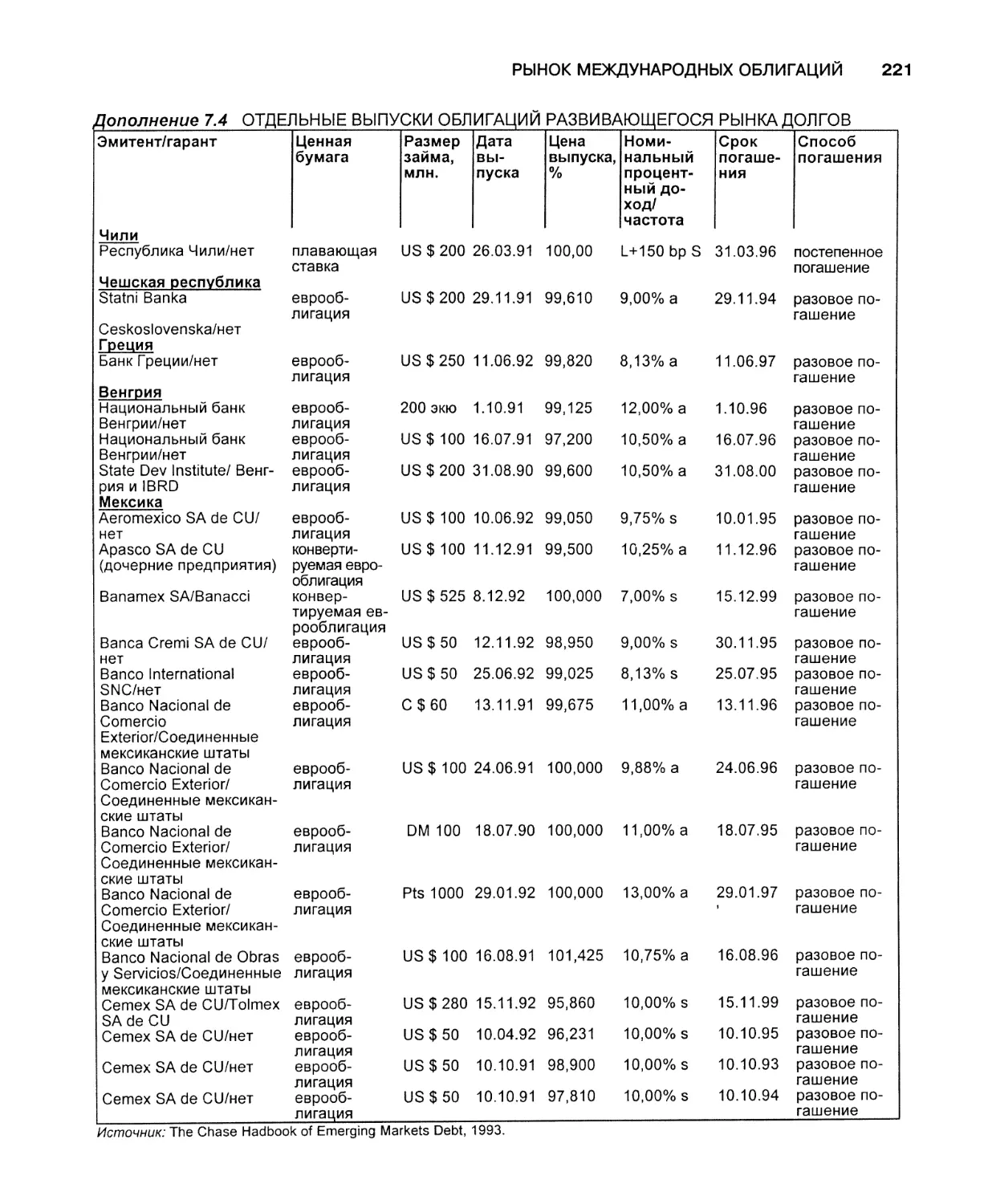

Развивающиеся рынки долгов 218

Заключение 219

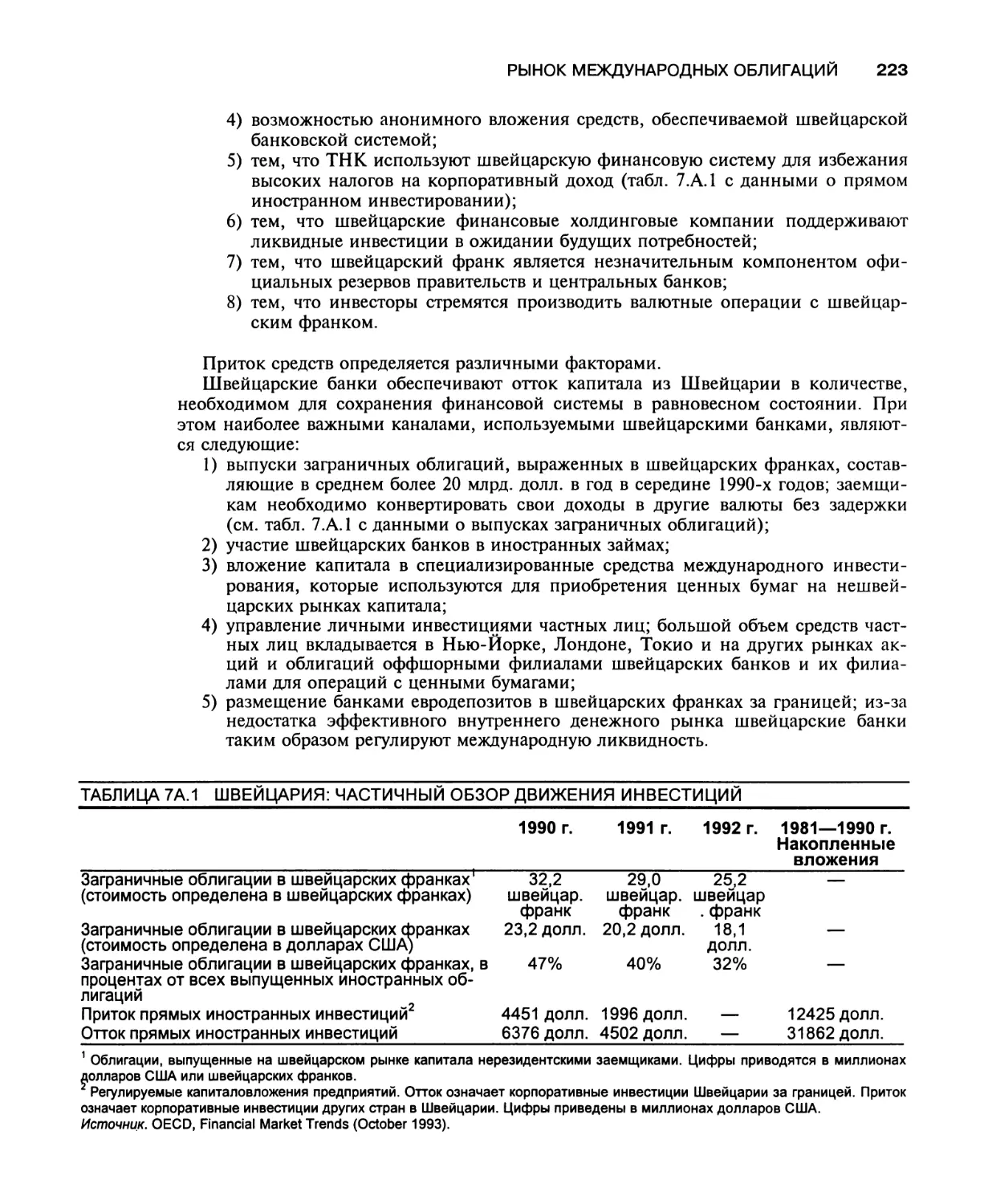

Приложение. Швейцария — финансовый пакгауз 222

Обзорные вопросы 224

Краткая библиография 225

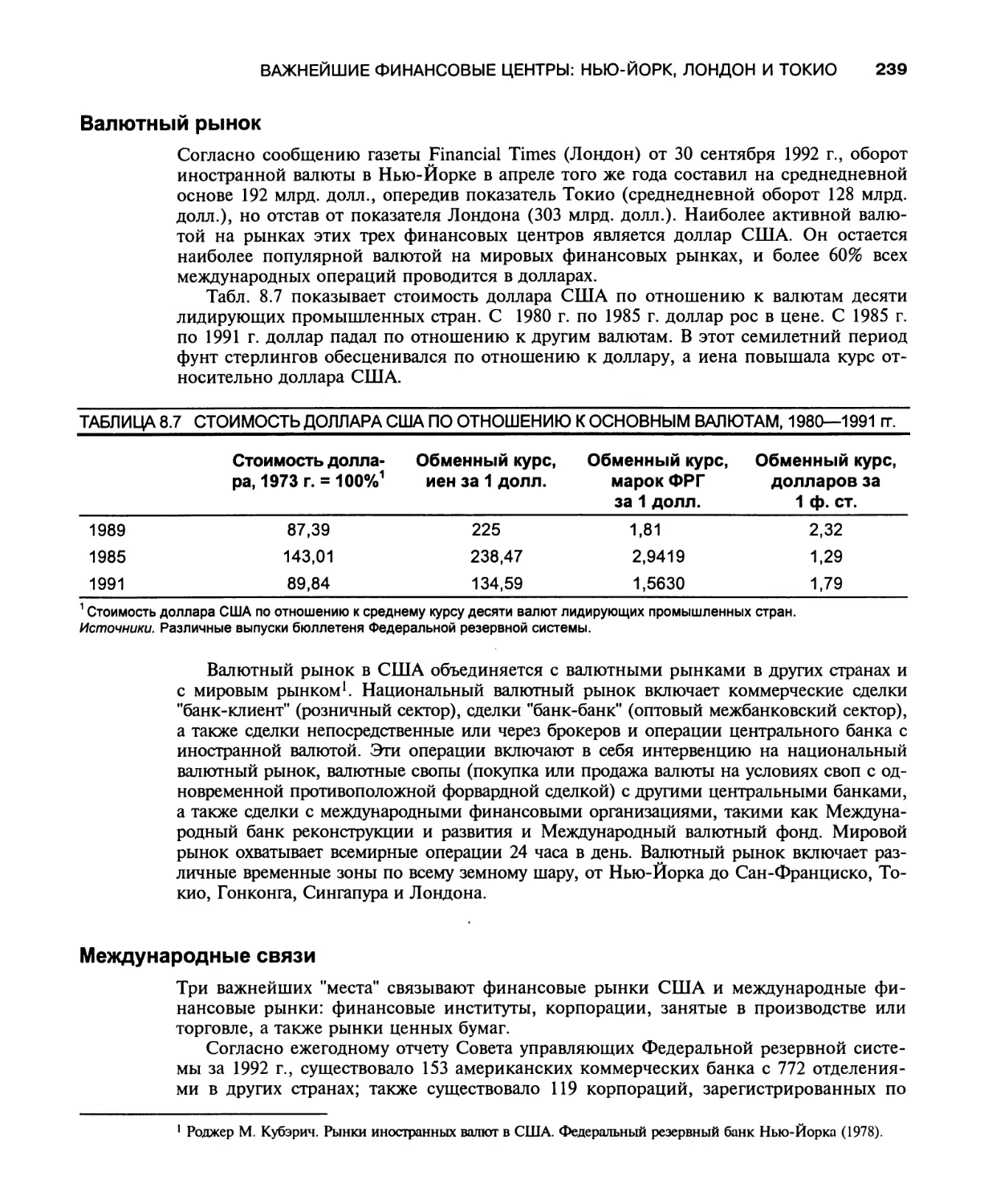

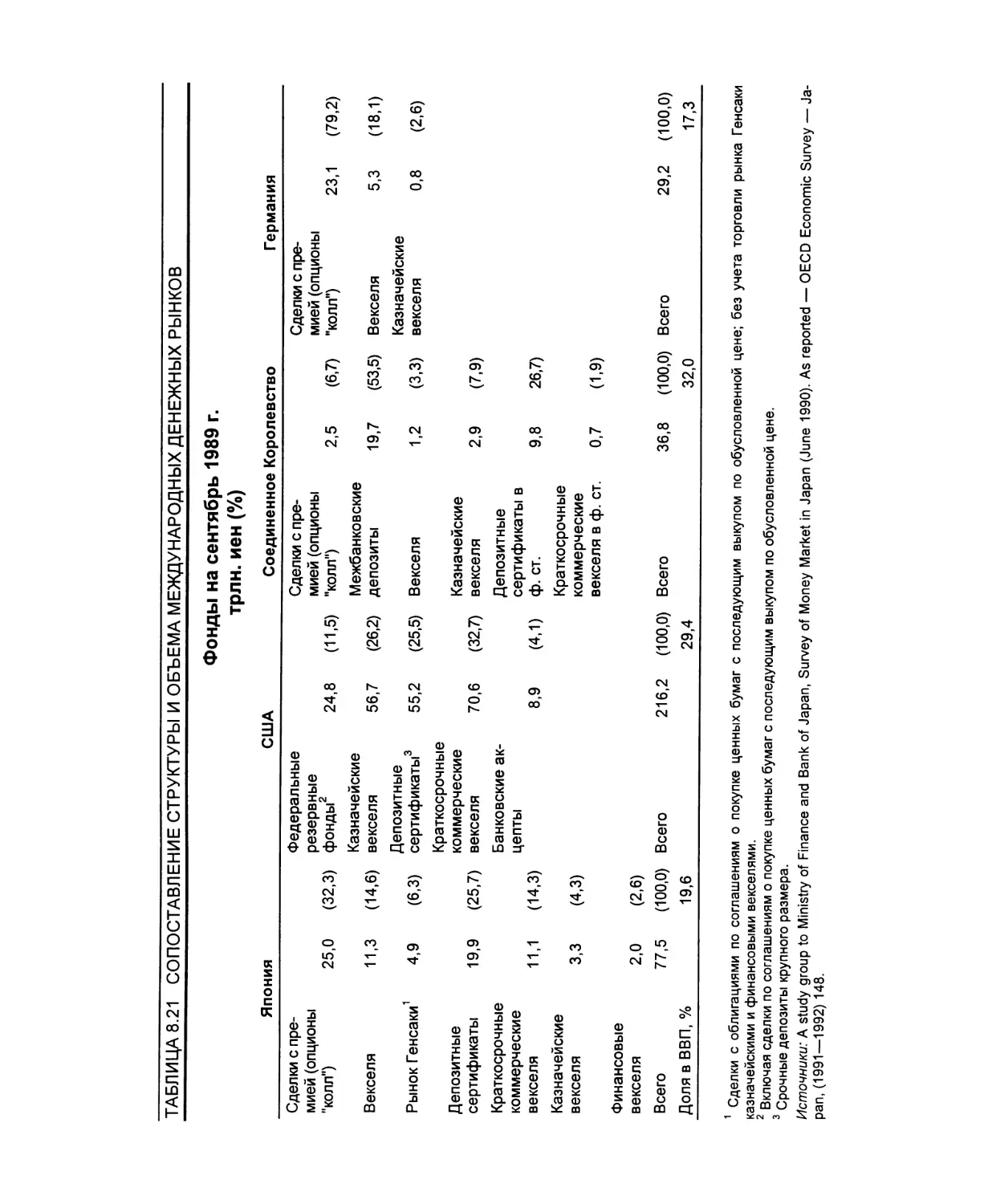

Глава 8. Важнейшие финансовые центры: Нью-Йорк, Лондон и Токио 227

Интернационализация финансовых рынков 229

Процесс интернационализации 229

Необходимые элементы международного финансового центра 229

Основные условия международного финансового центра 230

Нью-Йорк как финансовый центр 231

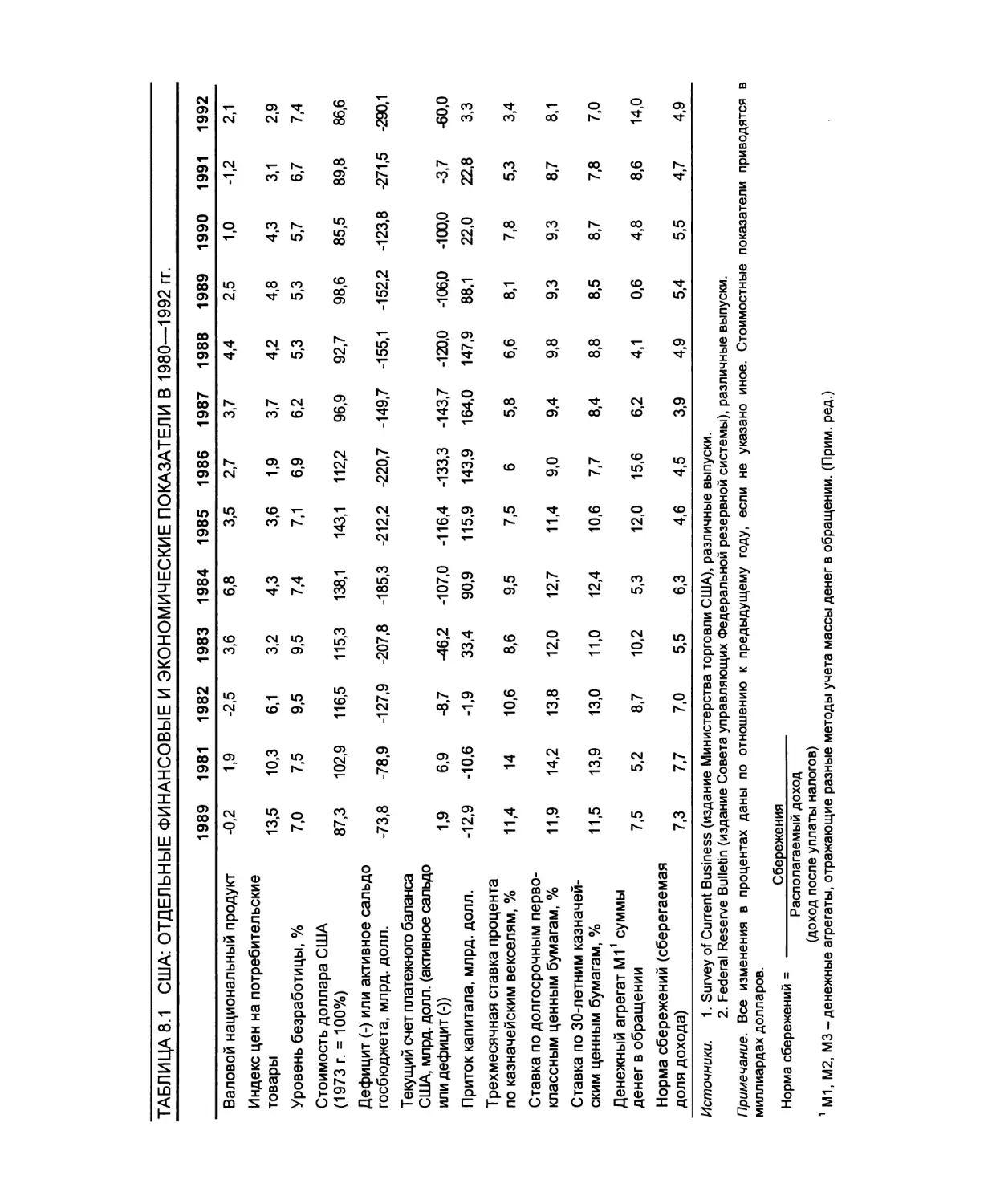

Экономика США в 1980—1992 гг. 231

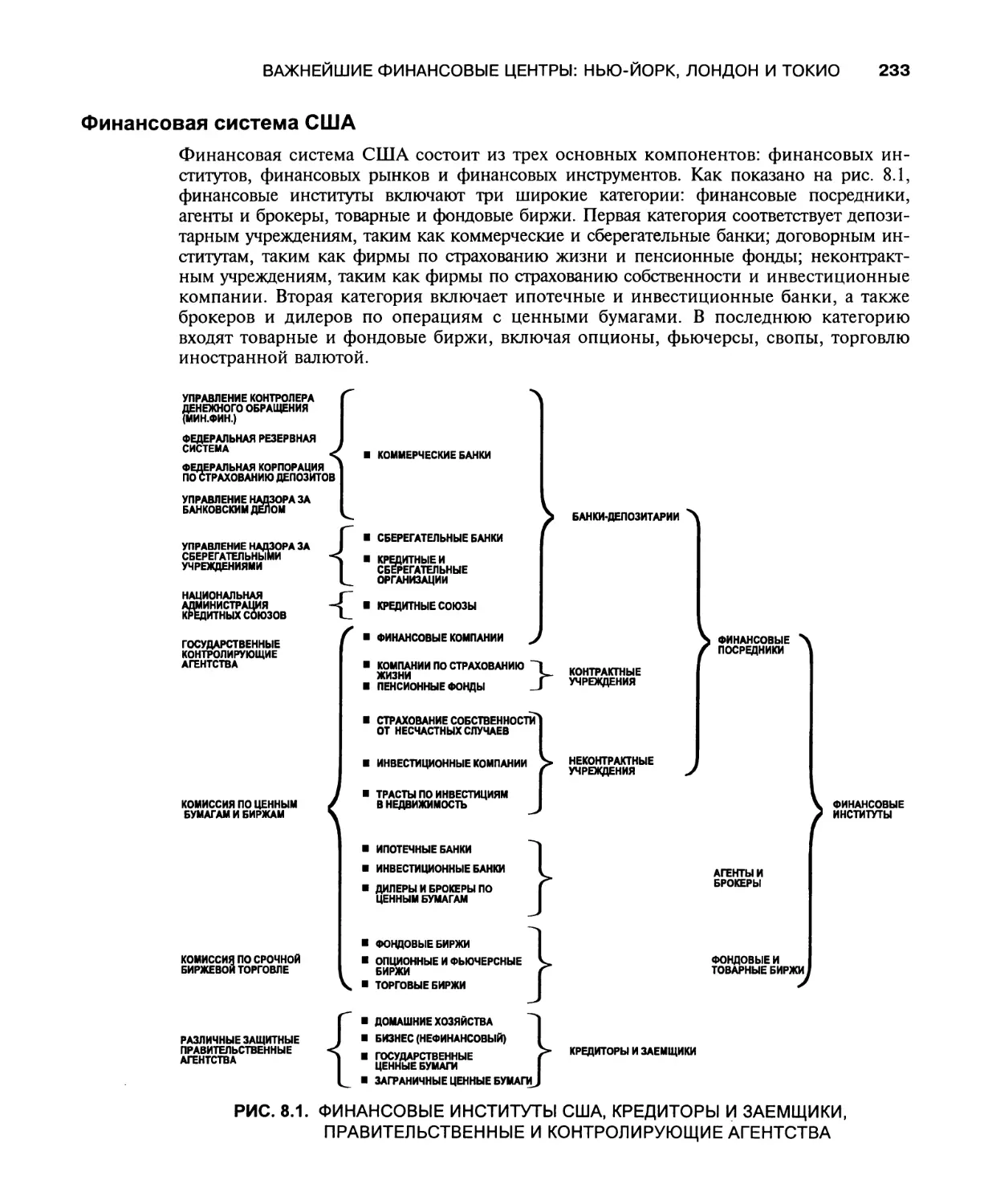

Финансовая система США 233

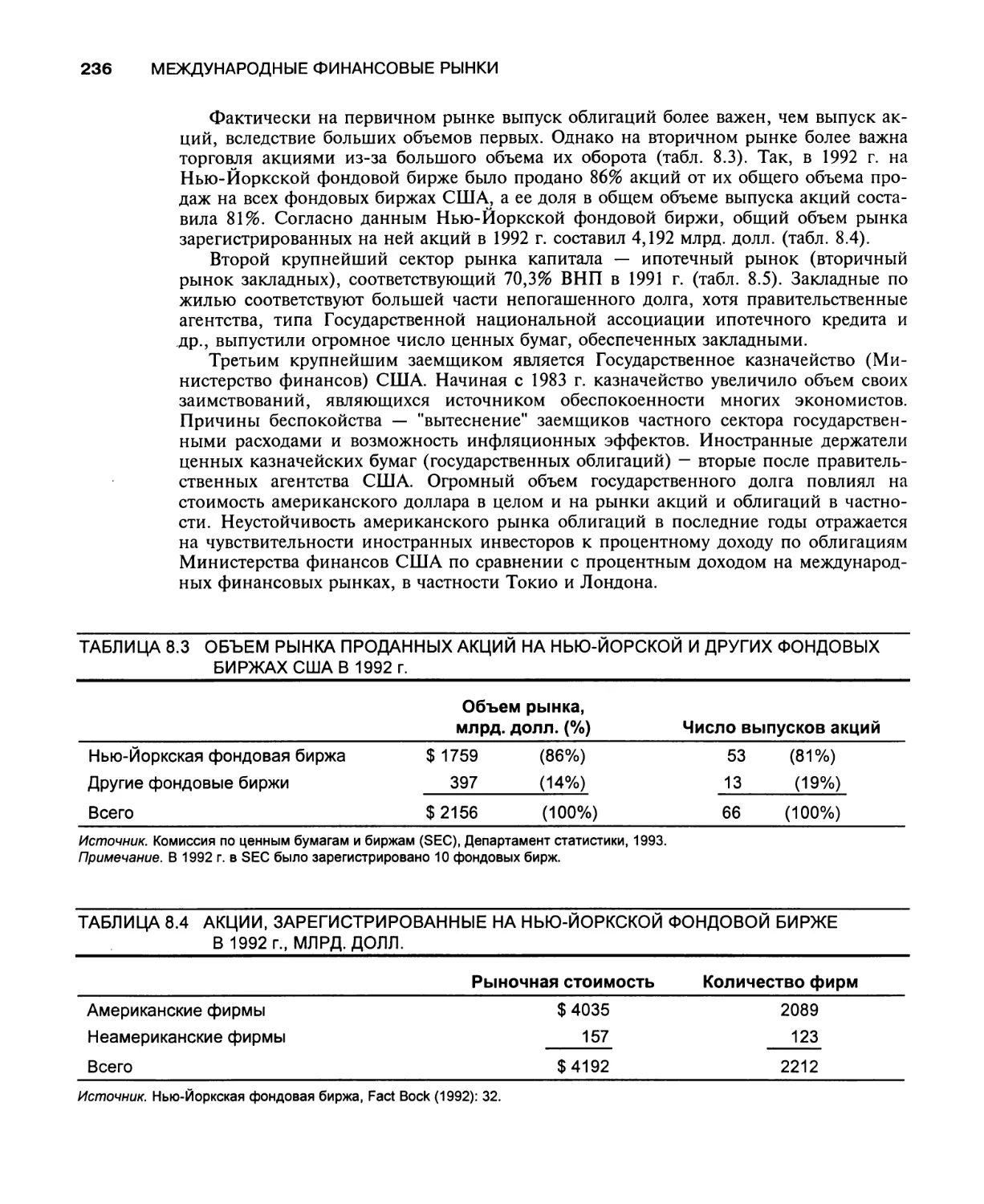

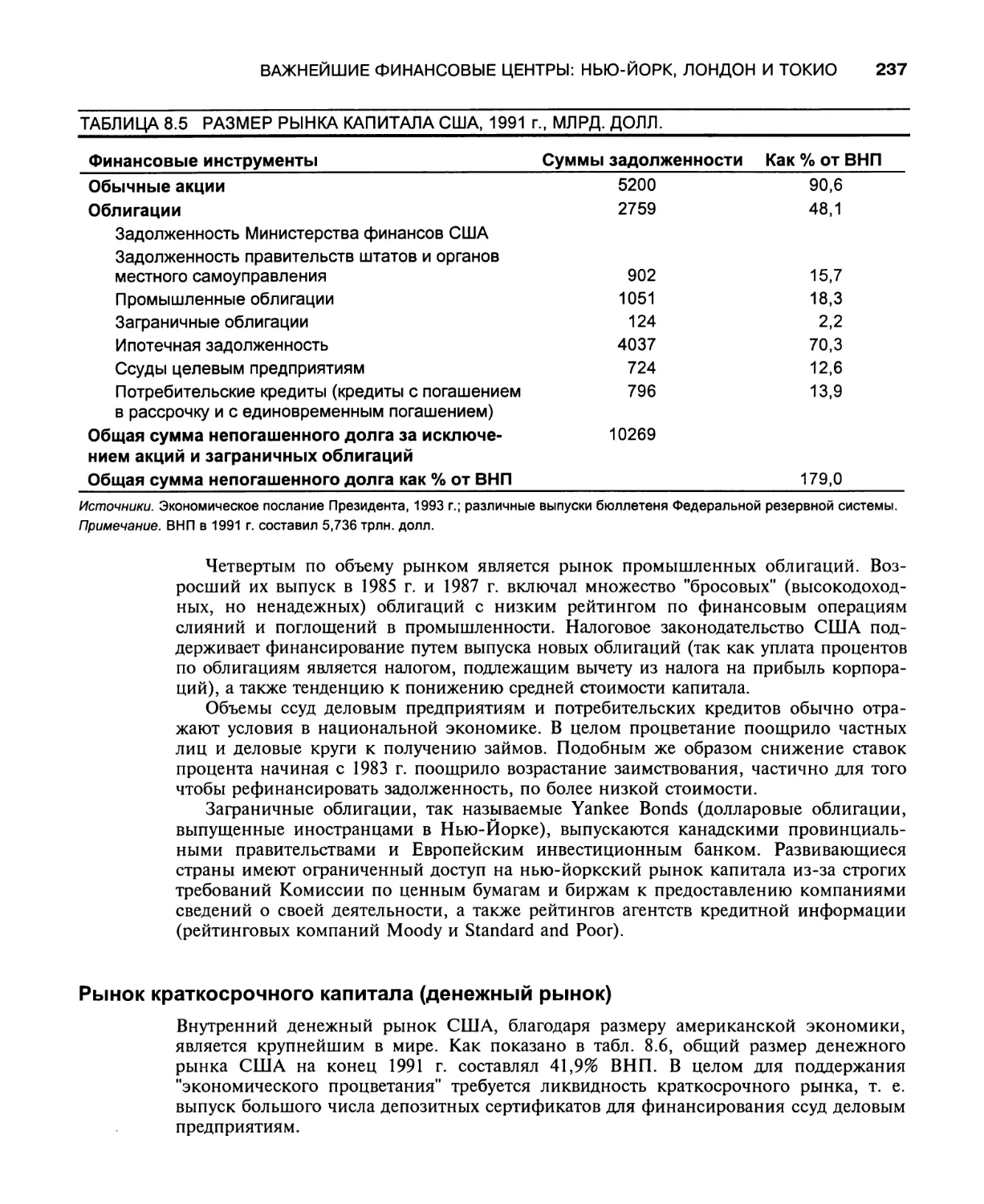

Рынок долгосрочного ссудного капитала 235

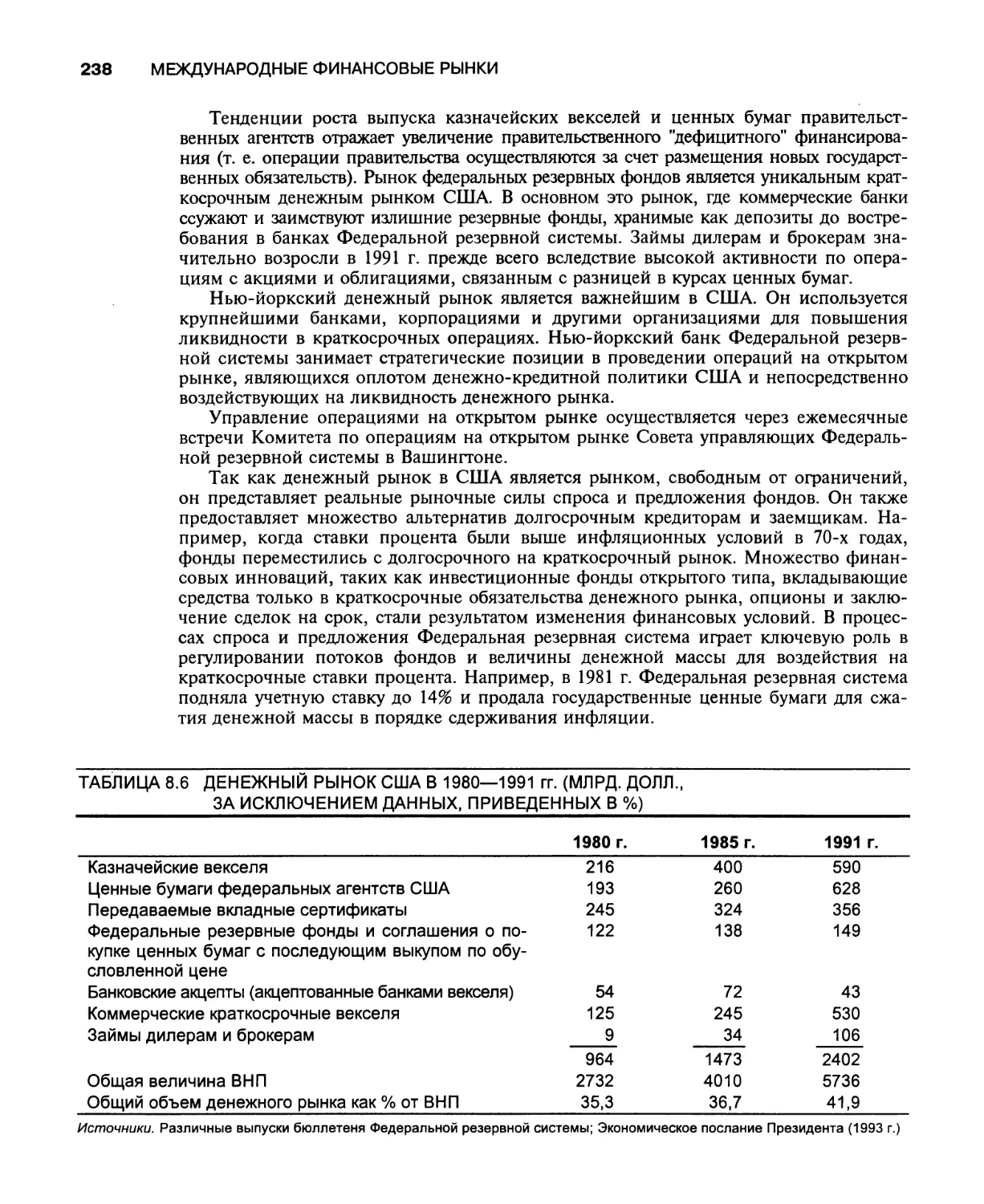

Рынок краткосрочного капитала (денежный рынок) 237

Валютный рынок 239

Международные связи 239

Лондон как финансовый центр 241

Экономика Соединенного Королевства 242

XIV

СОДЕРЖАНИЕ

Финансовая система Соединенного Королевства 242

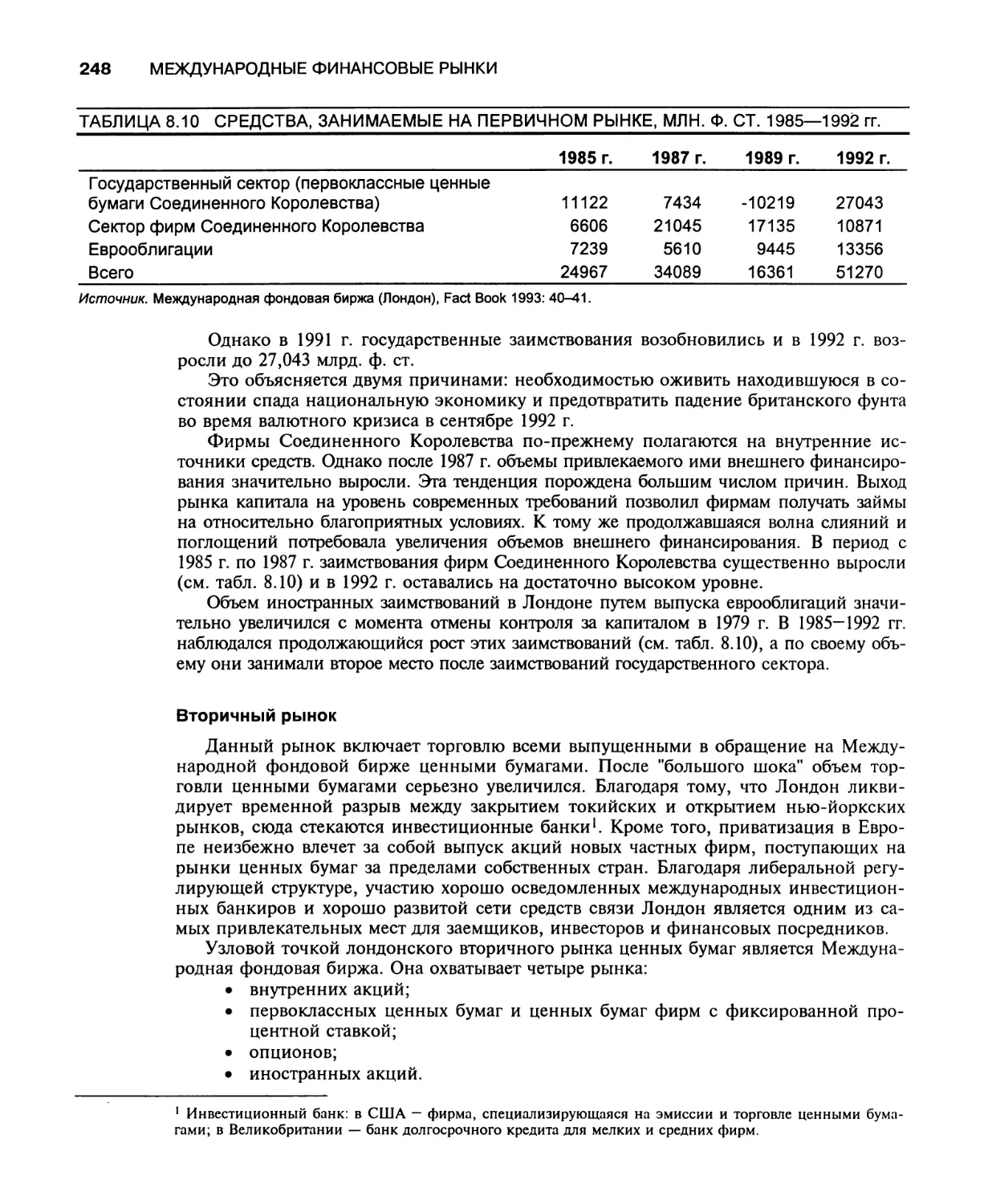

Лондонский рынок долгосрочного ссудного капитала 247

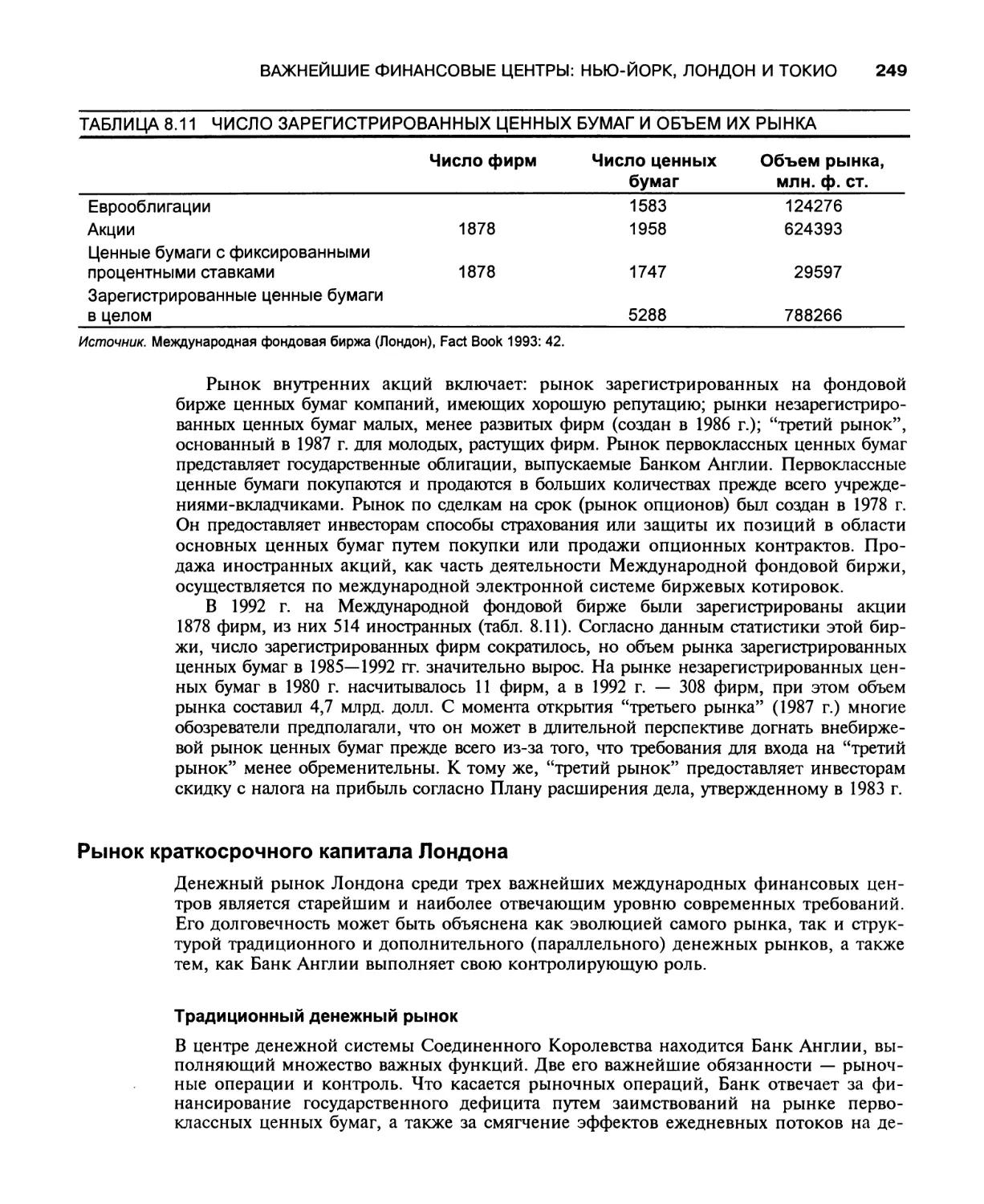

Первичный рынок 1А1

Вторичный рынок 248

Рынок краткосрочного капитала Лондона 249

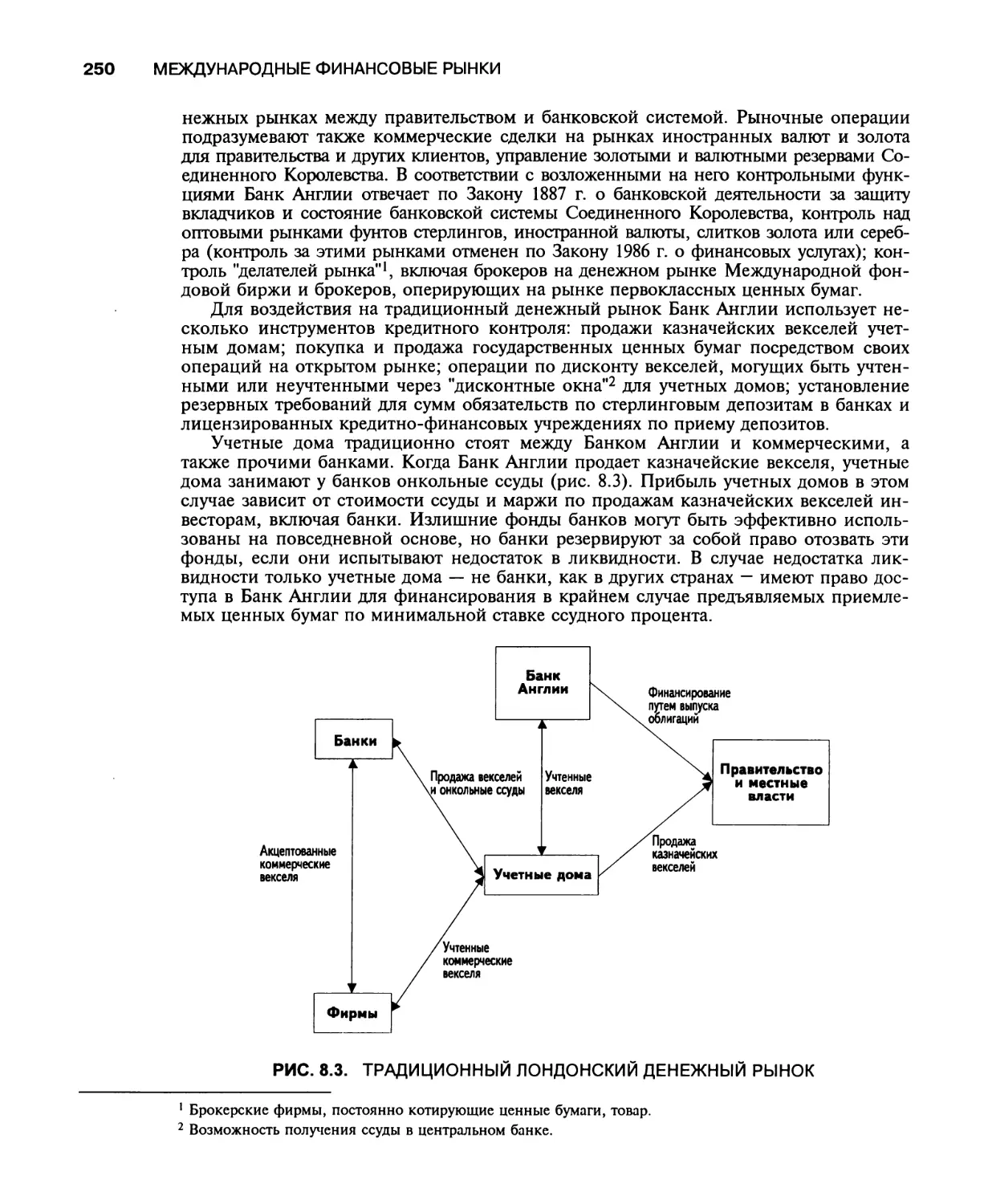

Традиционный денежный рынок 249

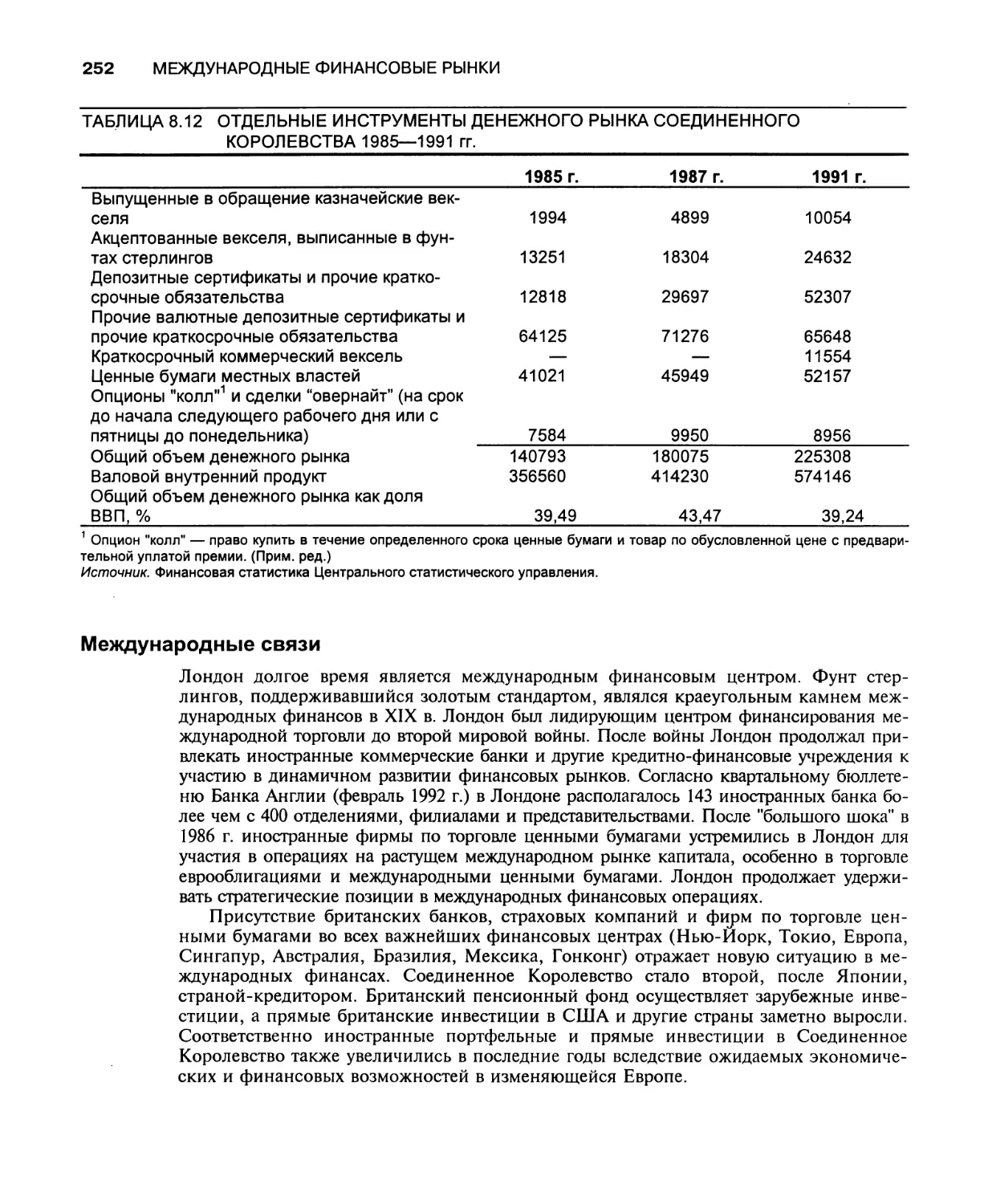

Дополнительный или параллельный денежный рынок 251

Лондонский валютный рынок 251

Международные связи 252

Токио как финансовый центр 253

Японская экономика 254

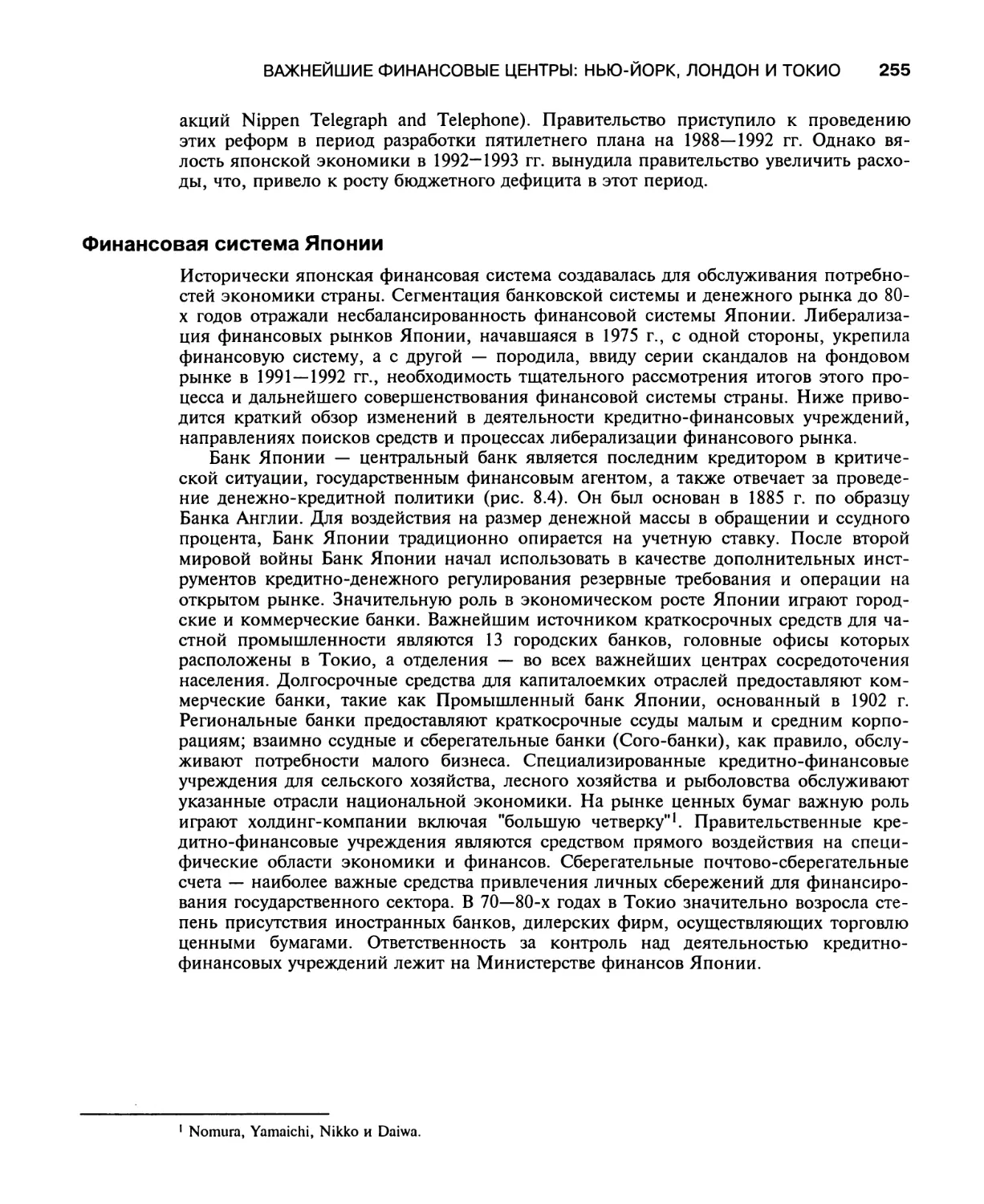

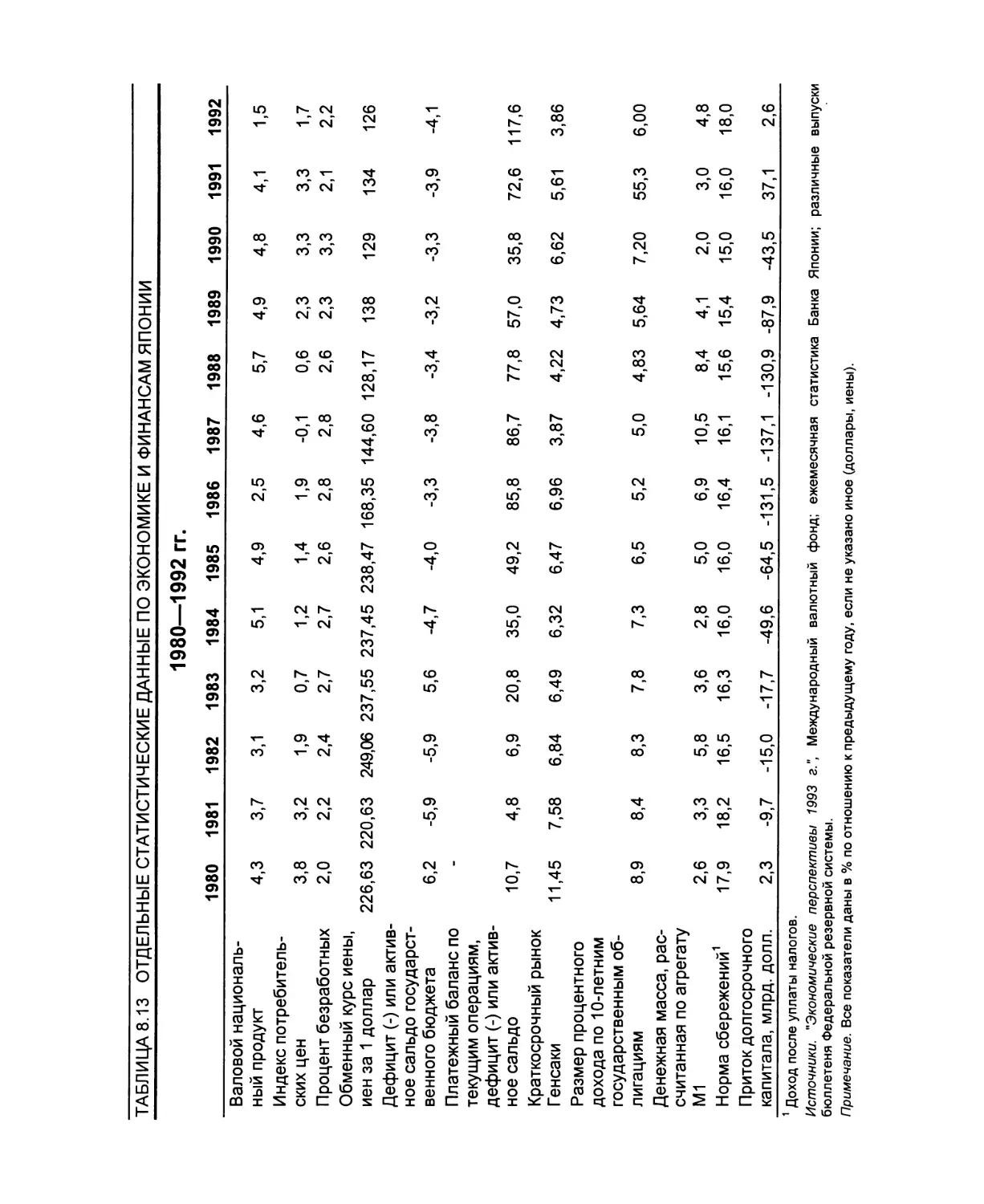

Финансовая система Японии 255

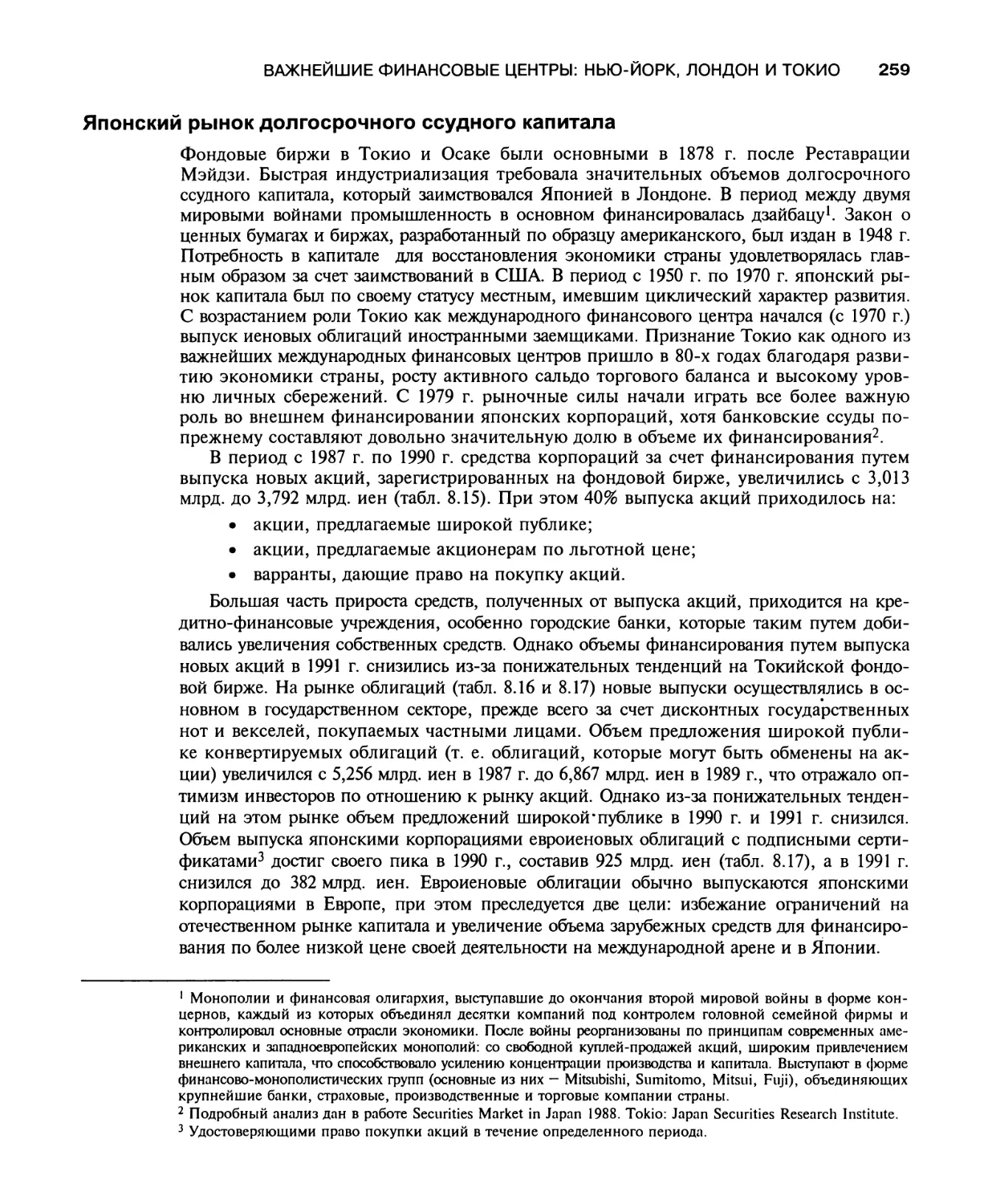

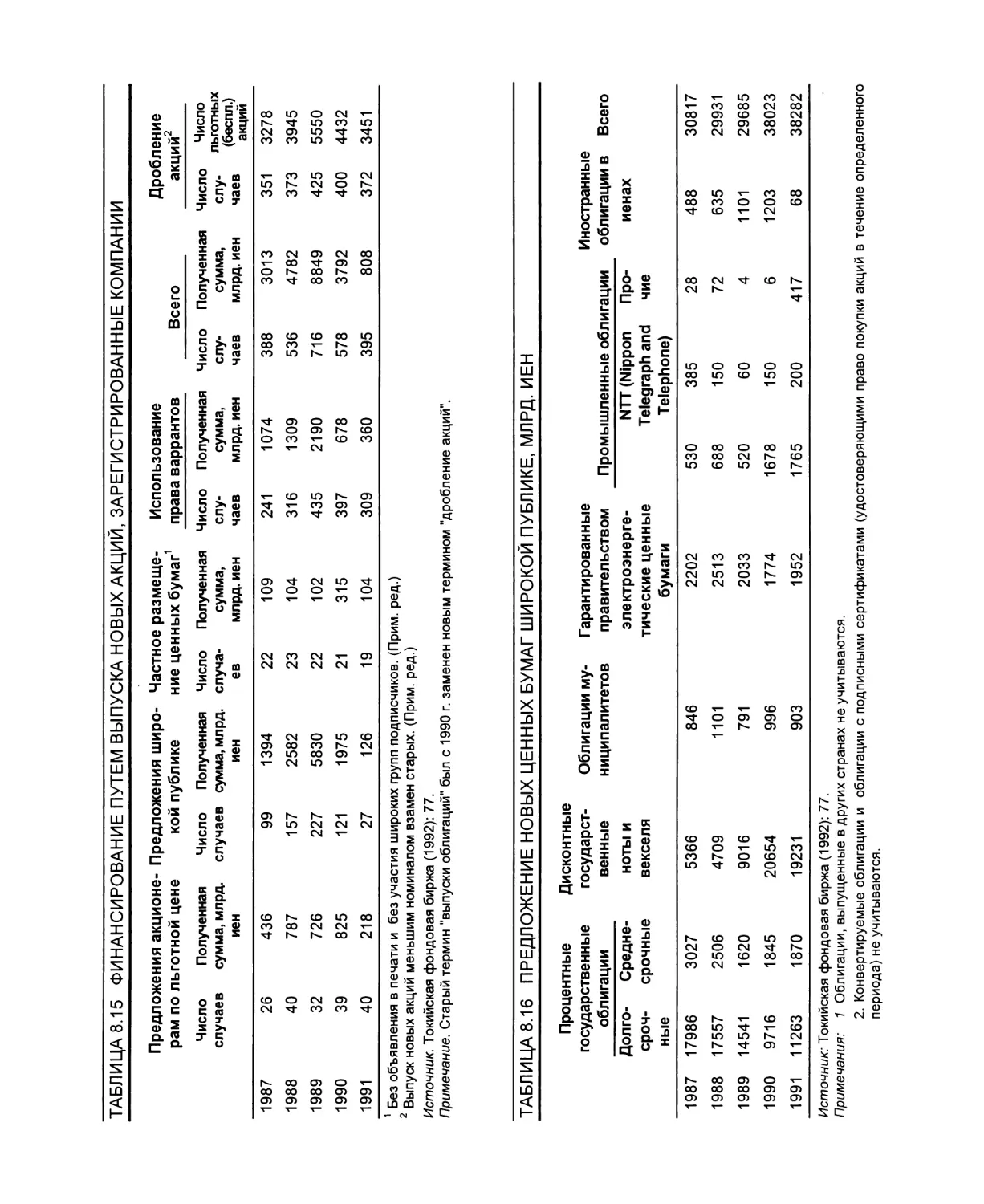

Японский рынок долгосрочного ссудного капитала 259

Японский рынок краткосрочного капитала 261

Международные связи 264

Сопоставление трех важнейших финансовых центров 265

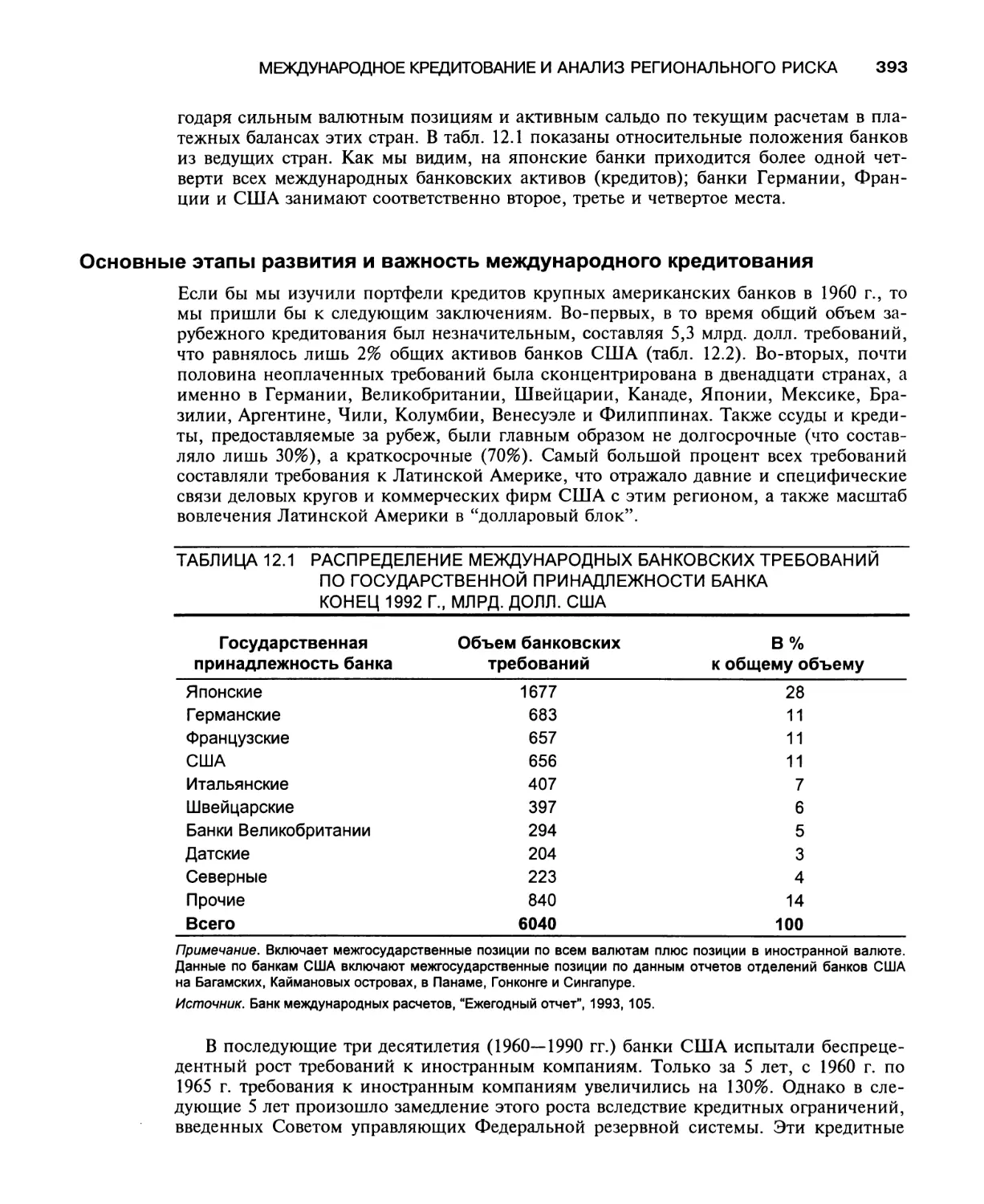

Экономика 265

Финансовые системы и рынки 265

Международные связи 266

Заключение 266

Обзорные вопросы 268

Краткая библиография 268

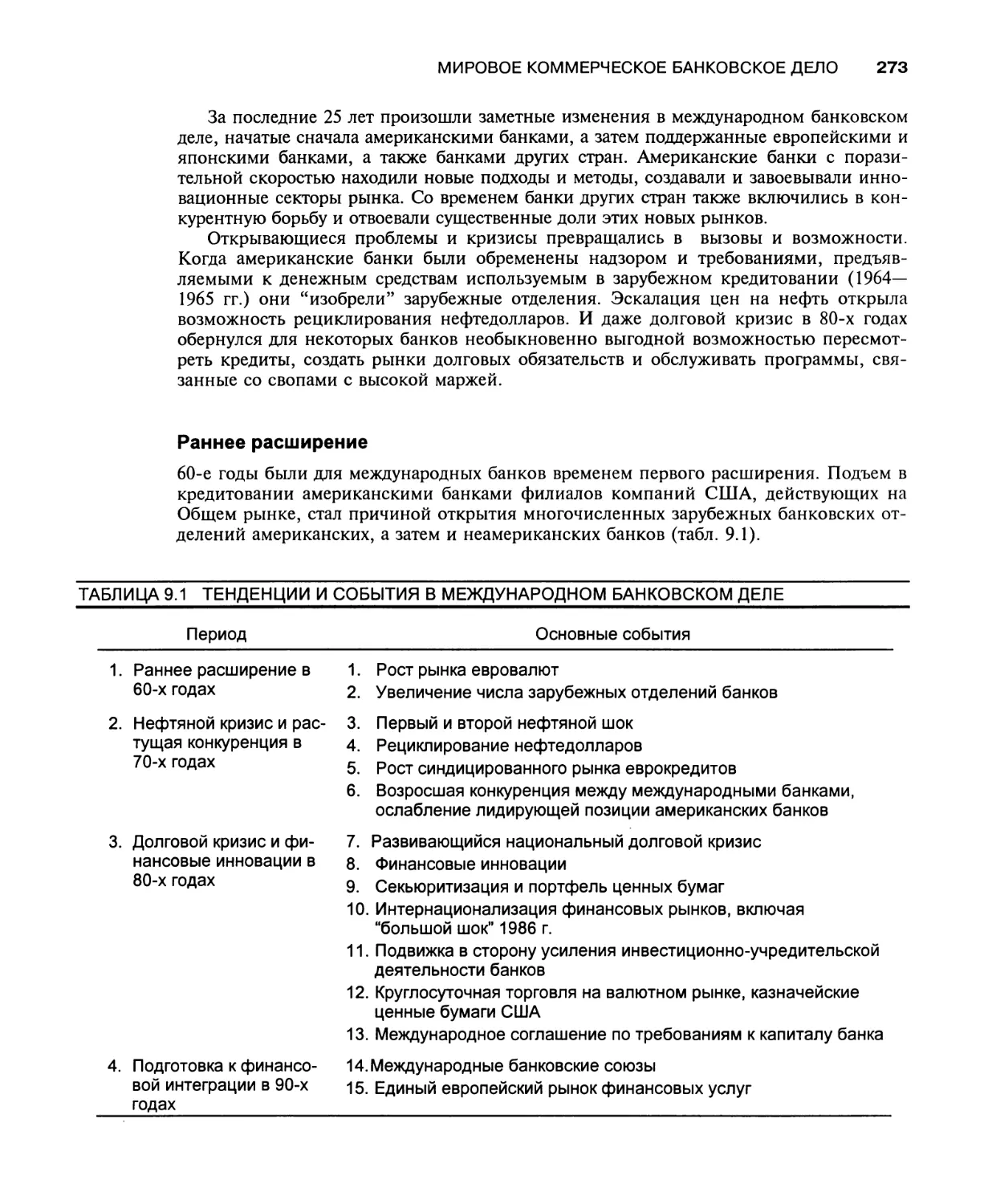

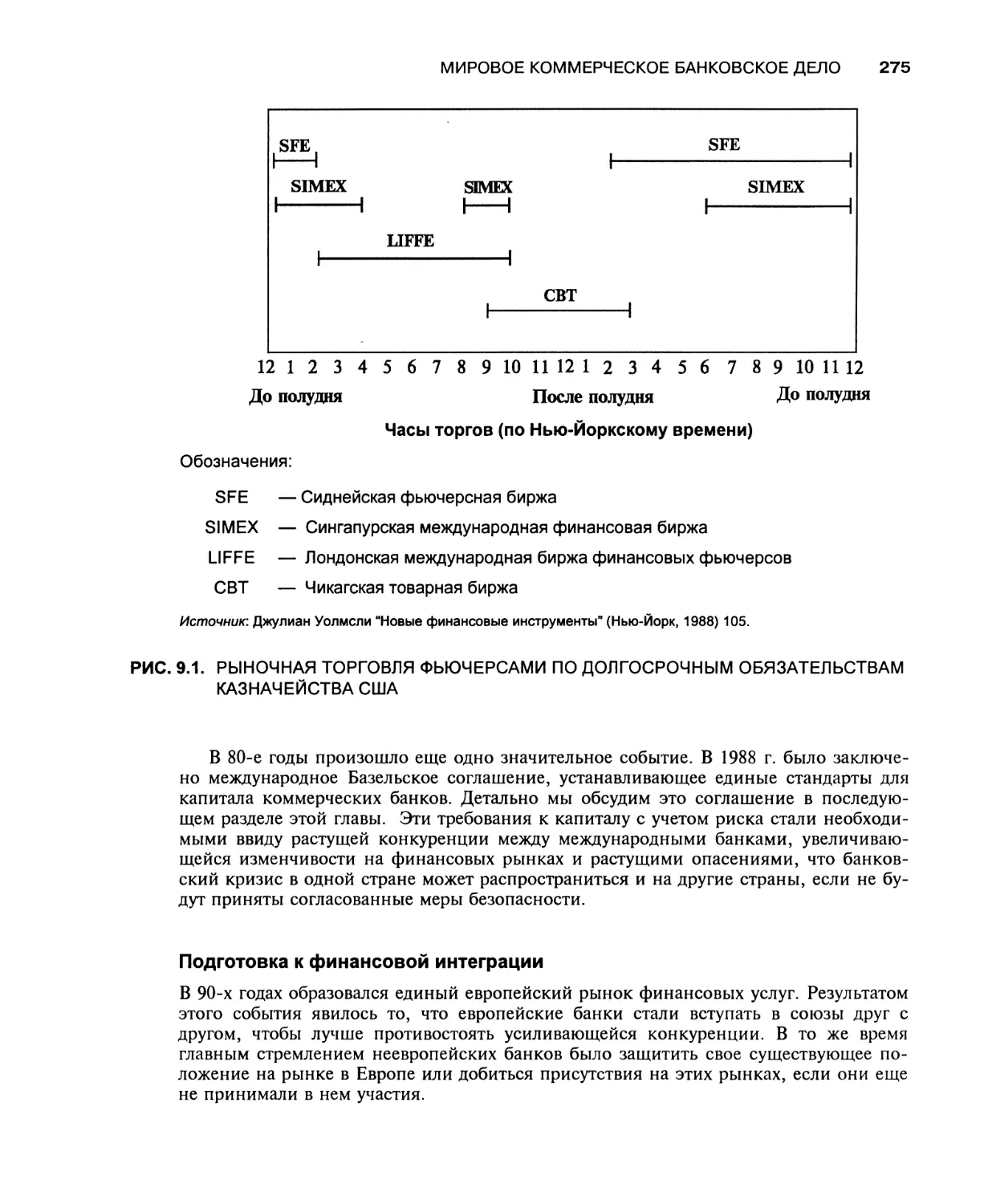

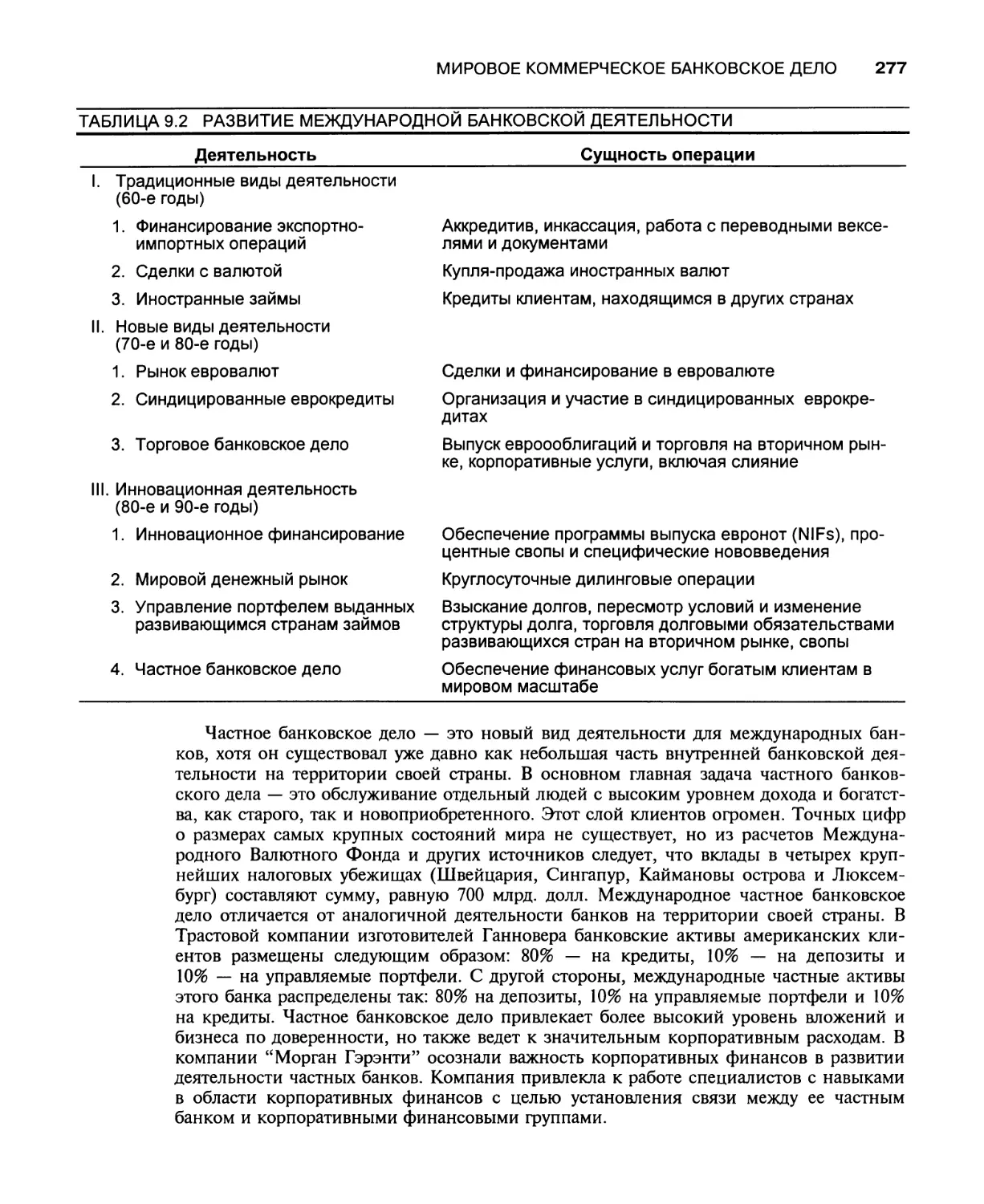

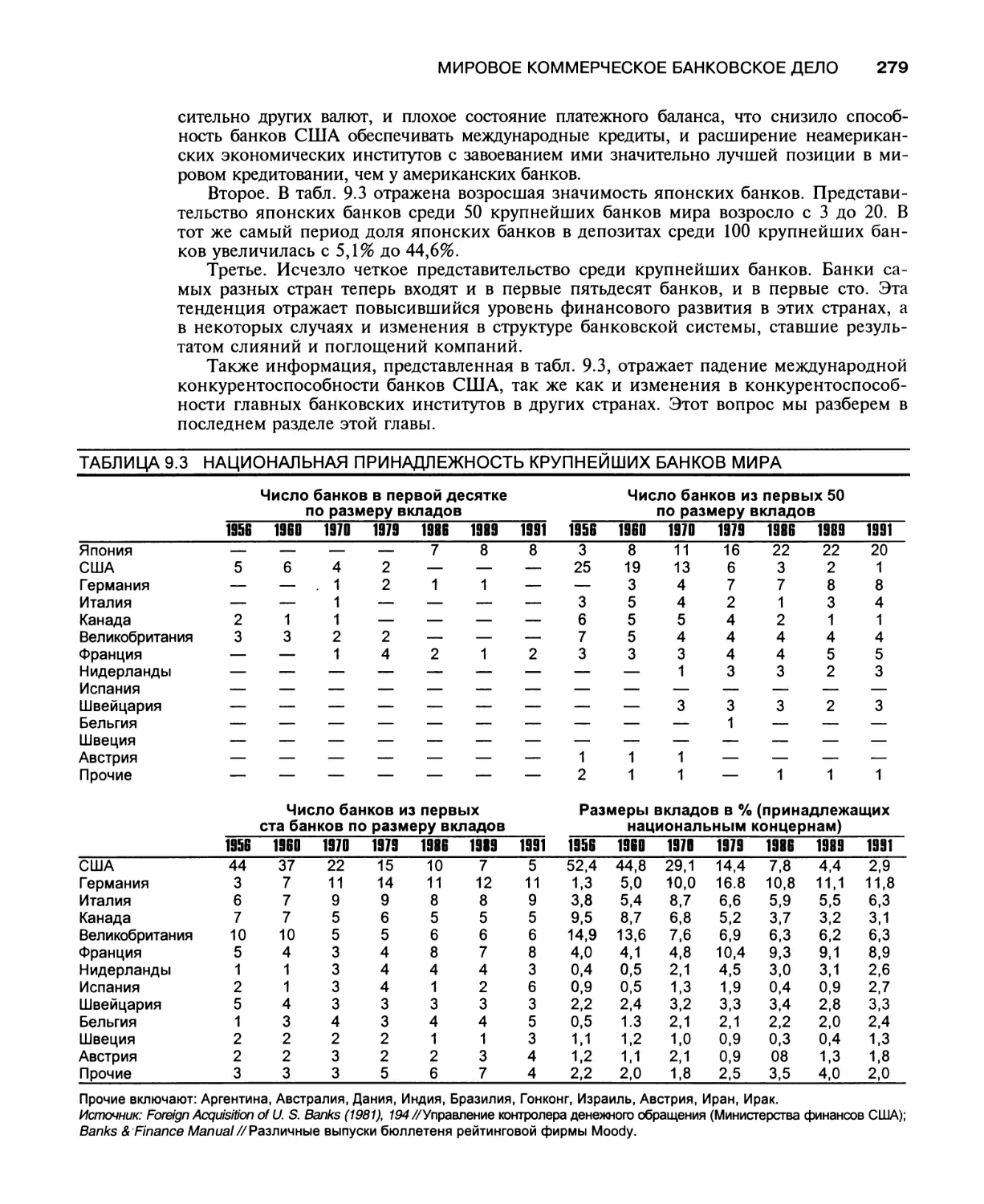

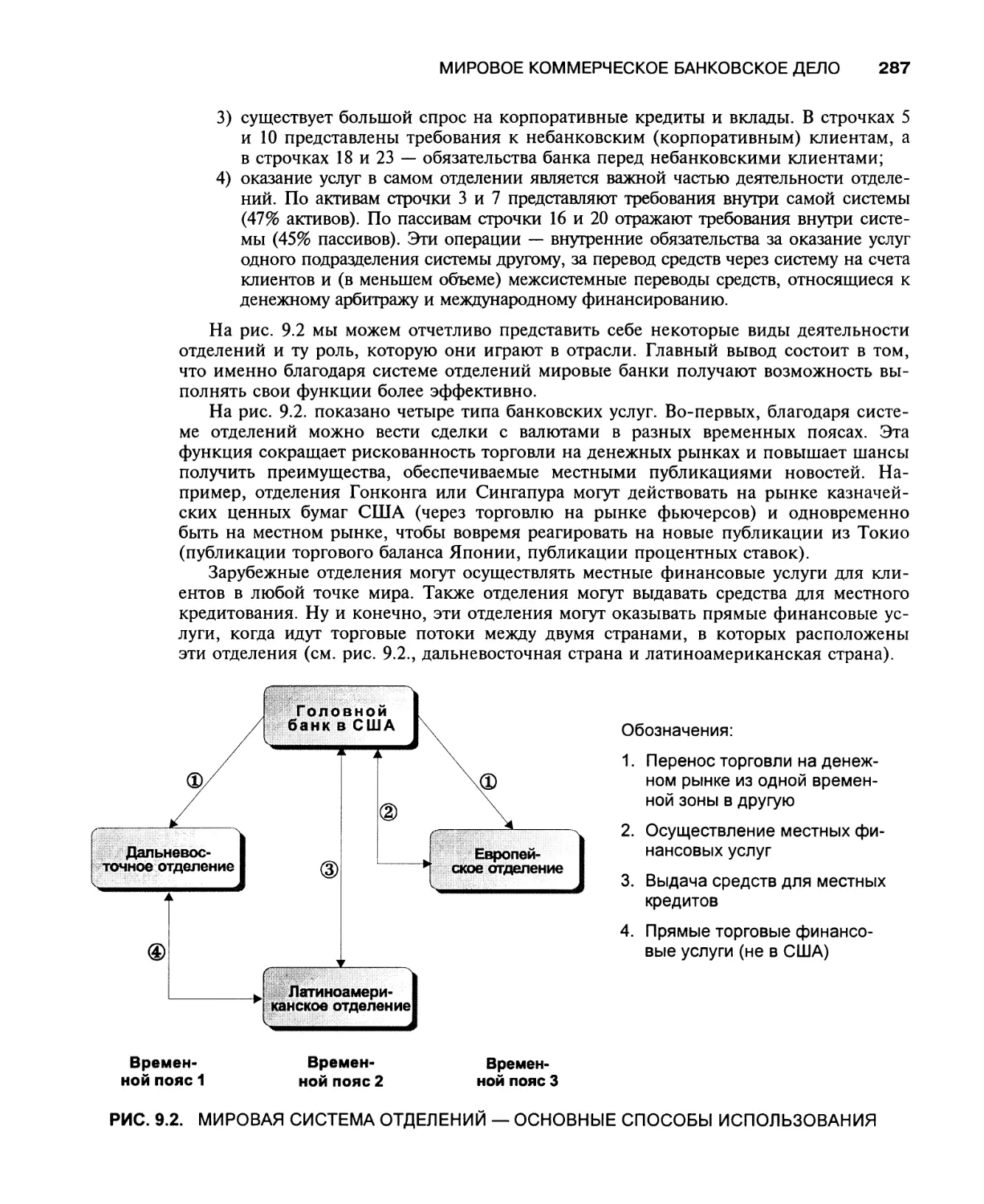

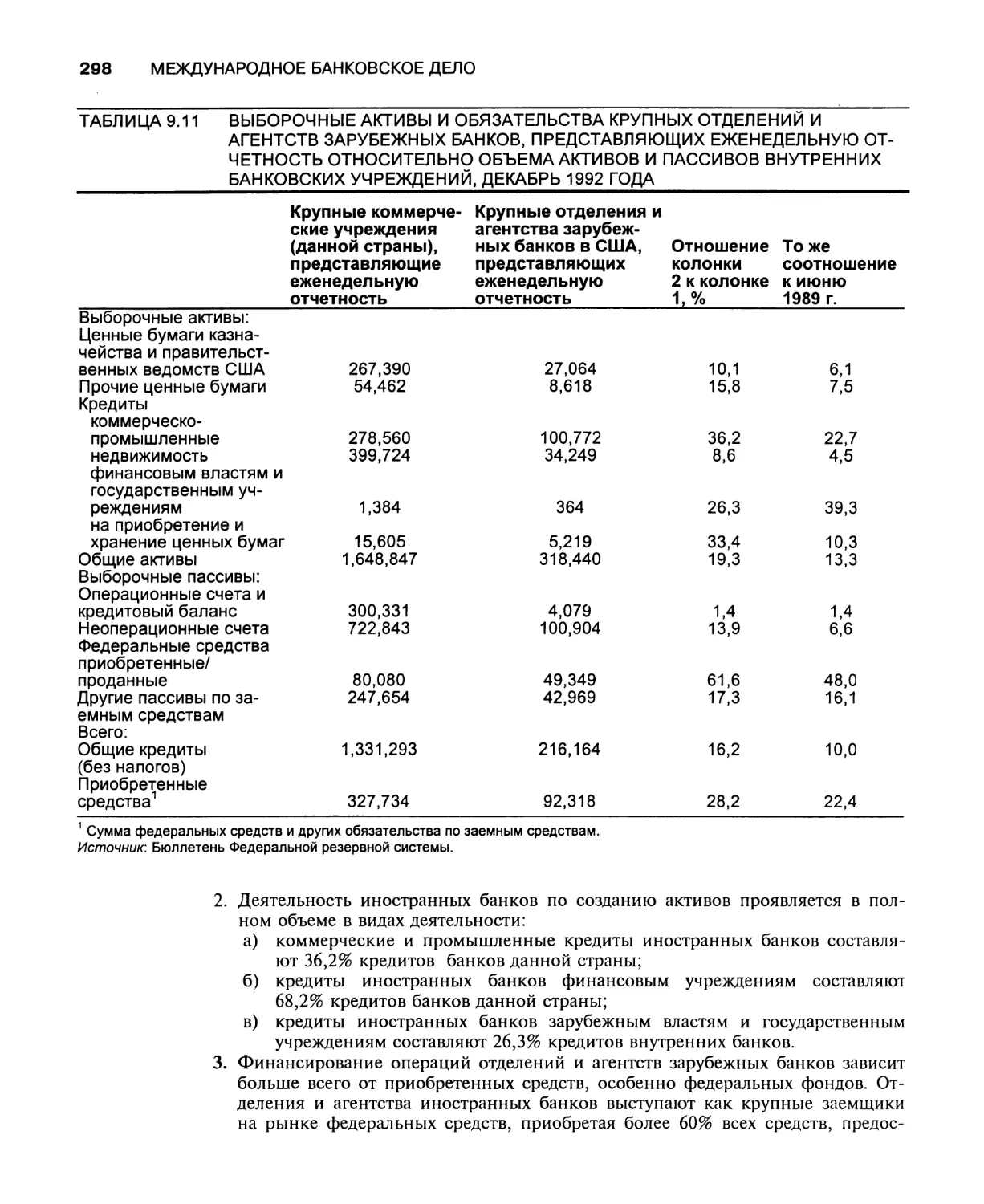

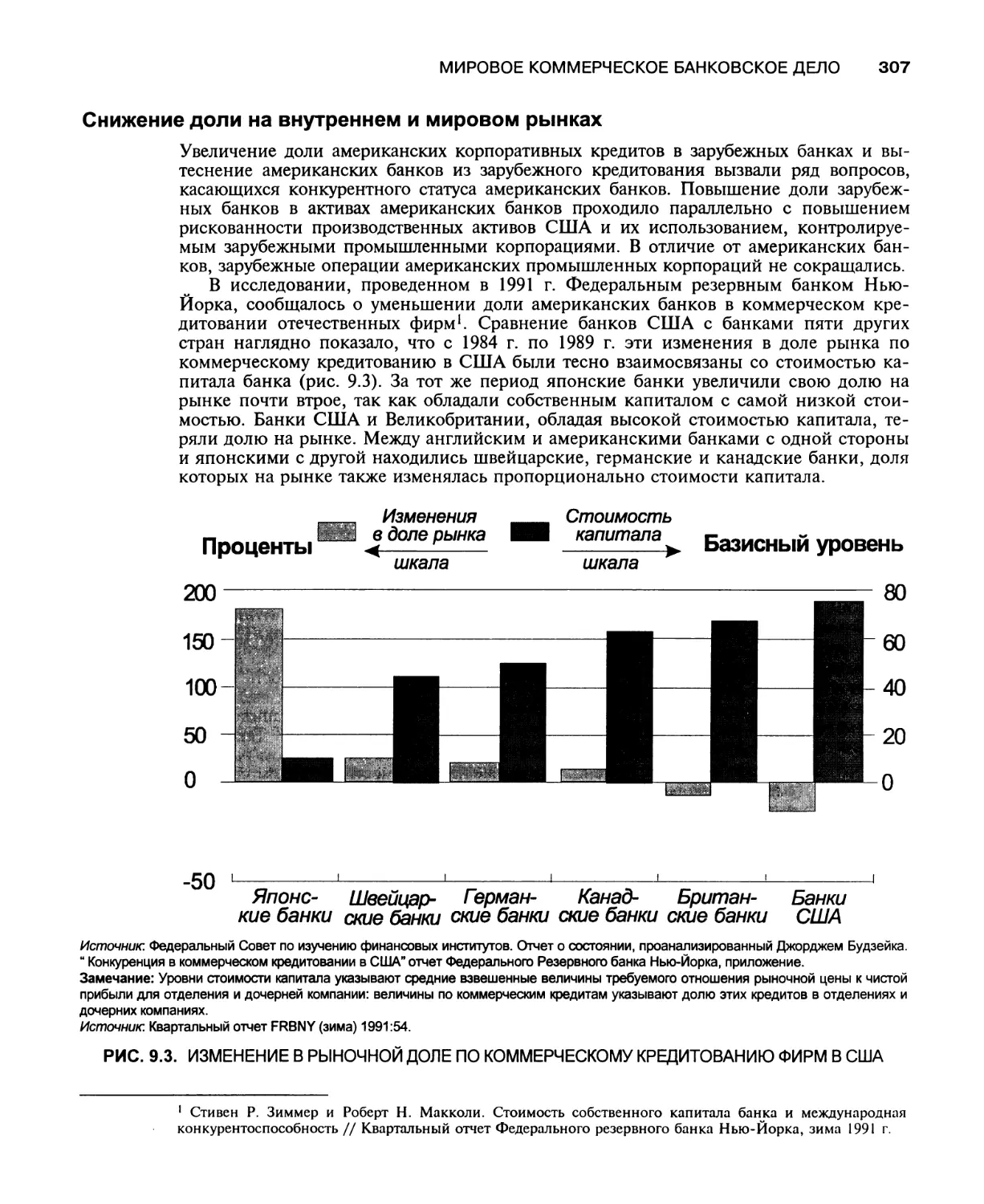

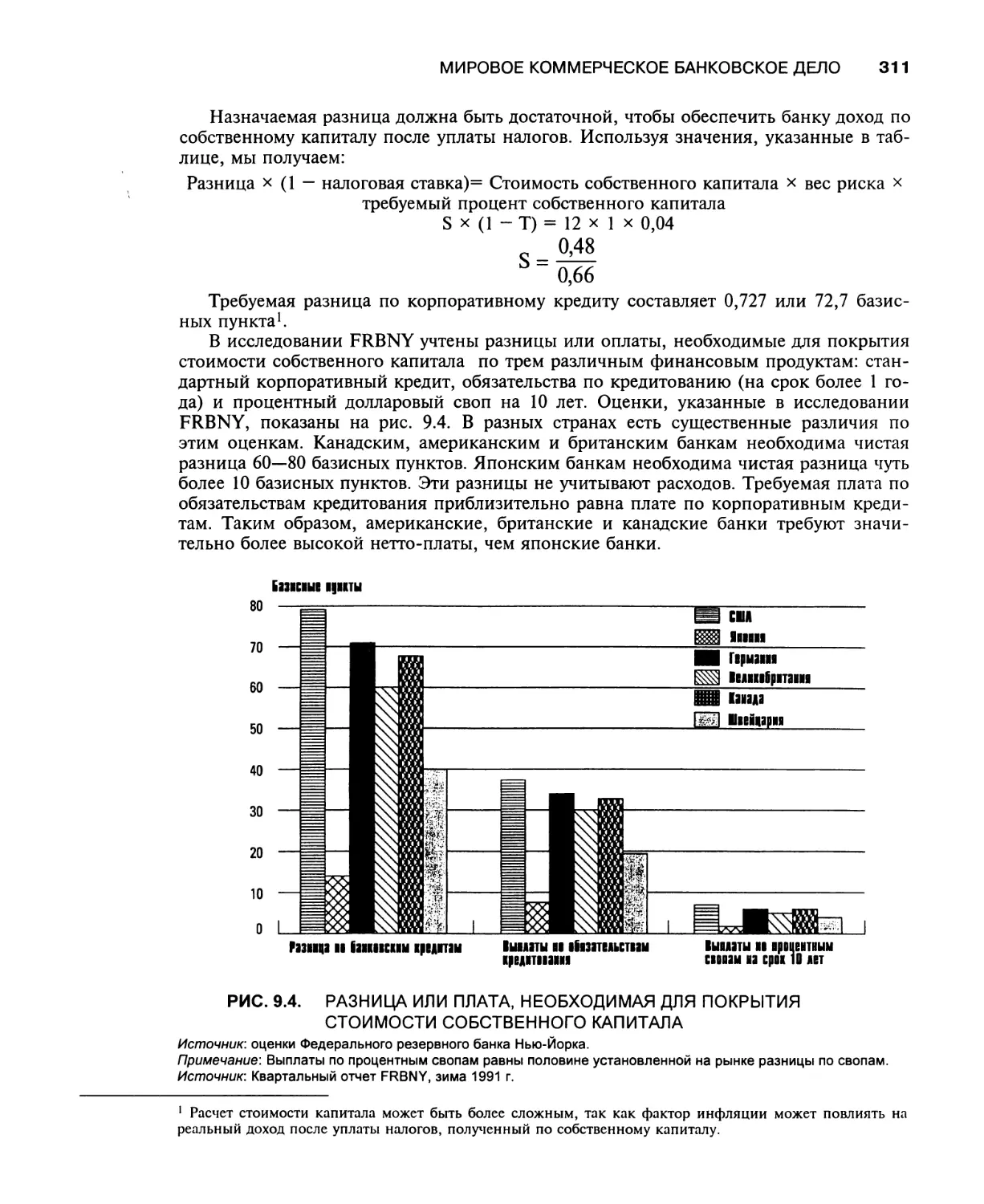

Глава 9. Мировое коммерческое банковское дело 271

Развитие международного банковского дела 272

Основные тенденции в международном банковском деле 272

Раннее расширение Т1Ъ

Нефтяной кризис и растущая конкуренция Т1А

Долговой кризис и финансовые инновации 274

Подготовка к финансовой интеграции 275

Международная банковская деятельность 276

Изменения в составе 100 крупнейших банков в 1956—1991 годах 278

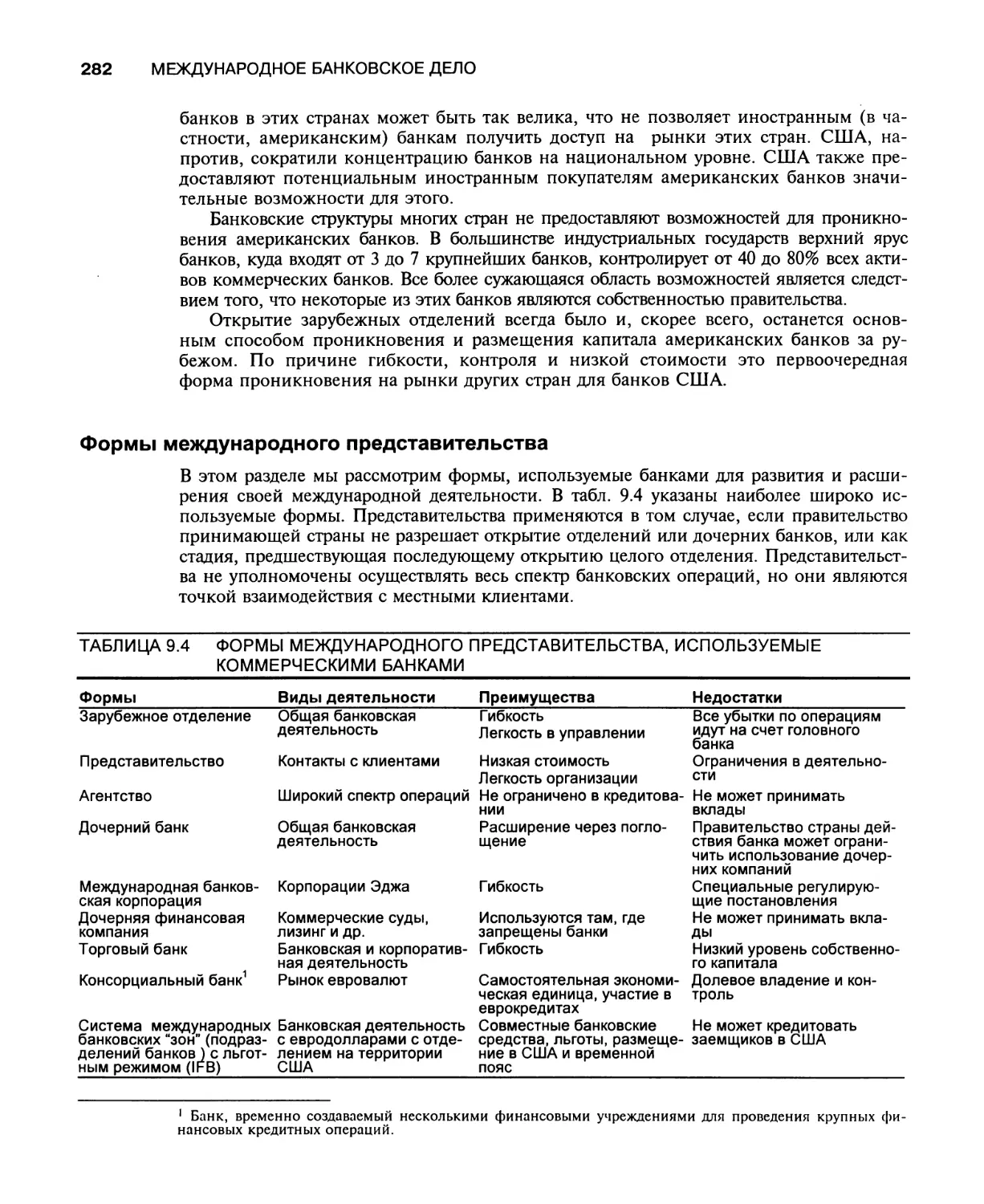

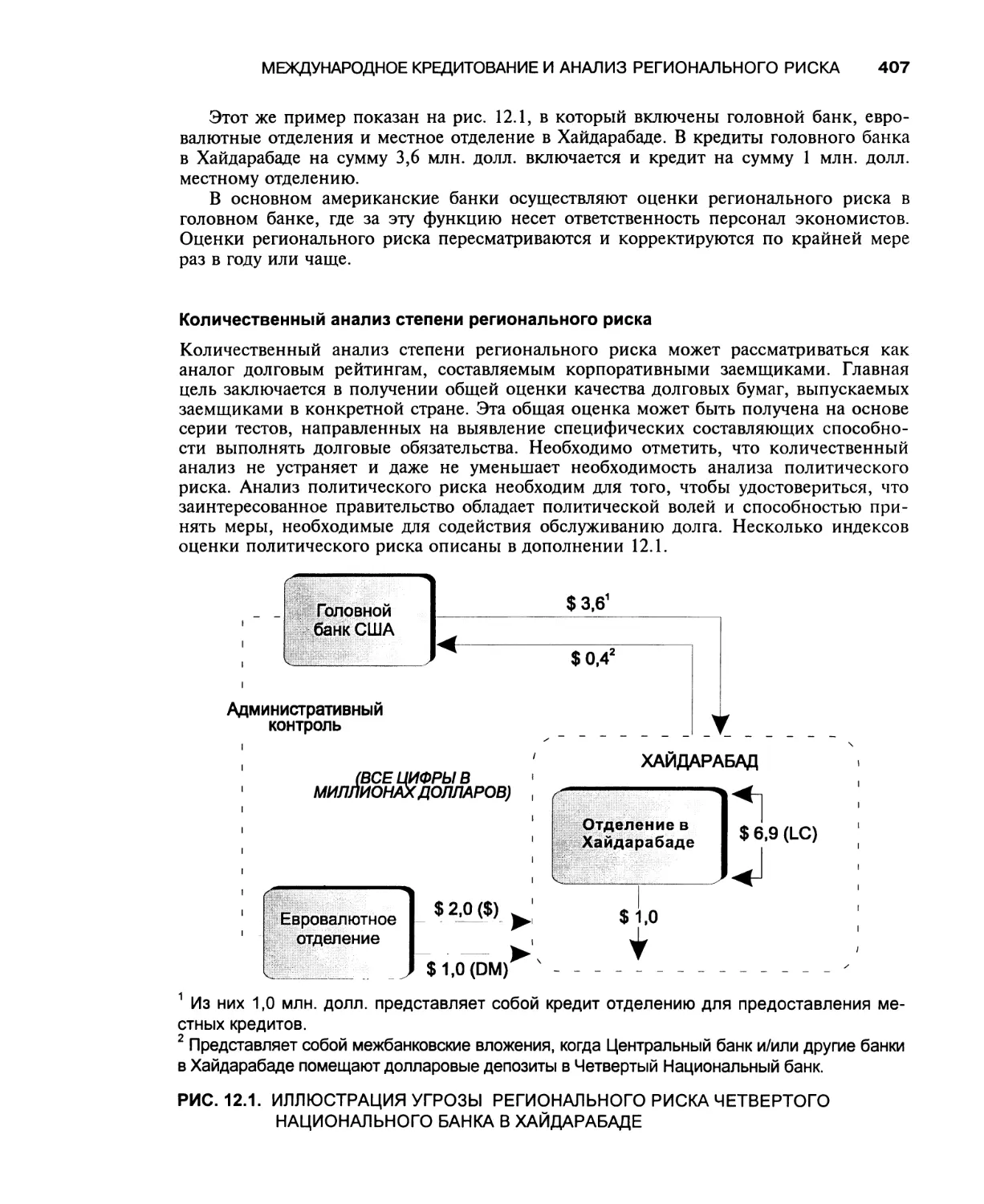

Общемировые организационные формы и операции 280

Международное банковское дело 280

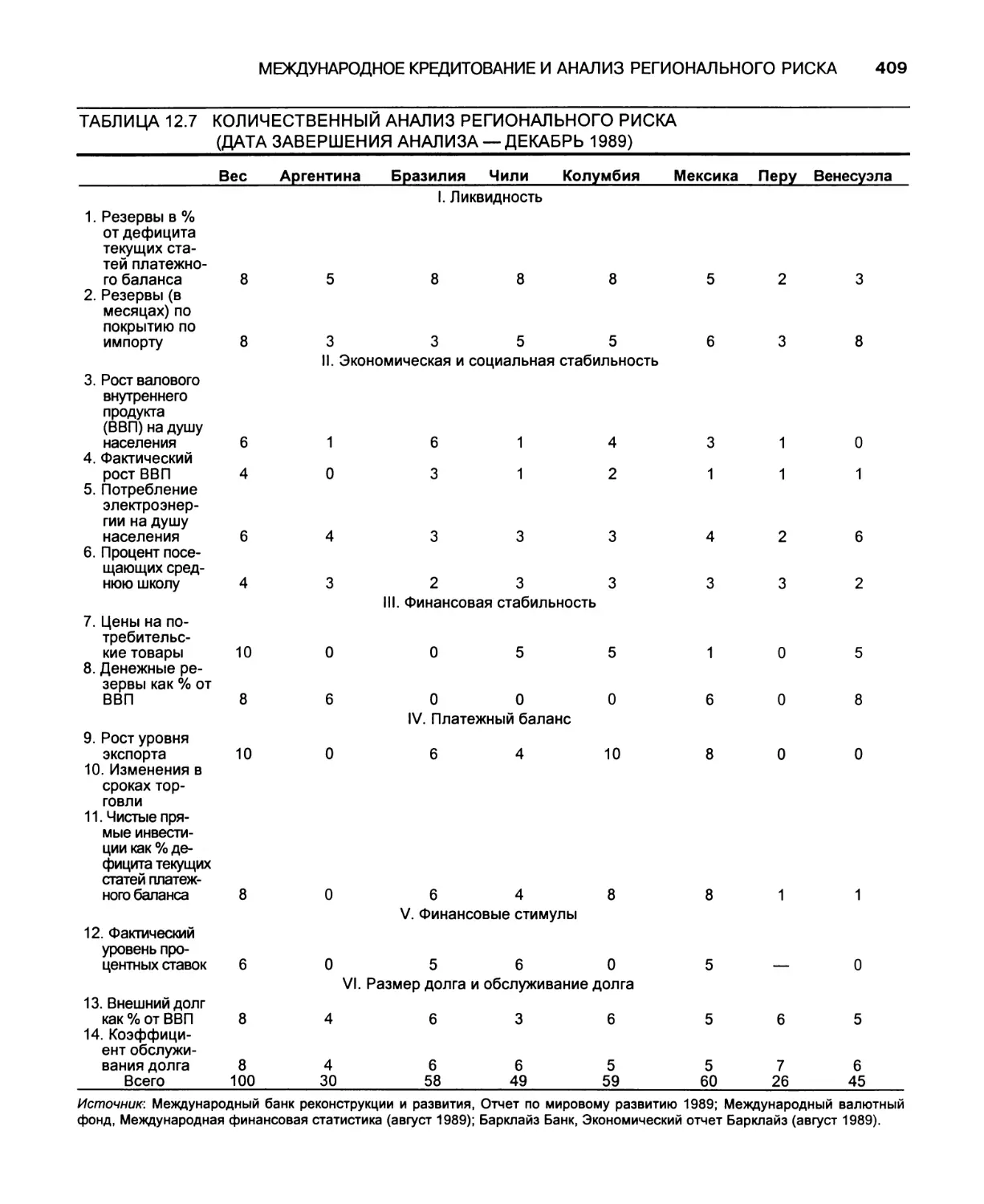

Национальные системы и принцип взаимной выгоды 280

Формы международного представительства 282

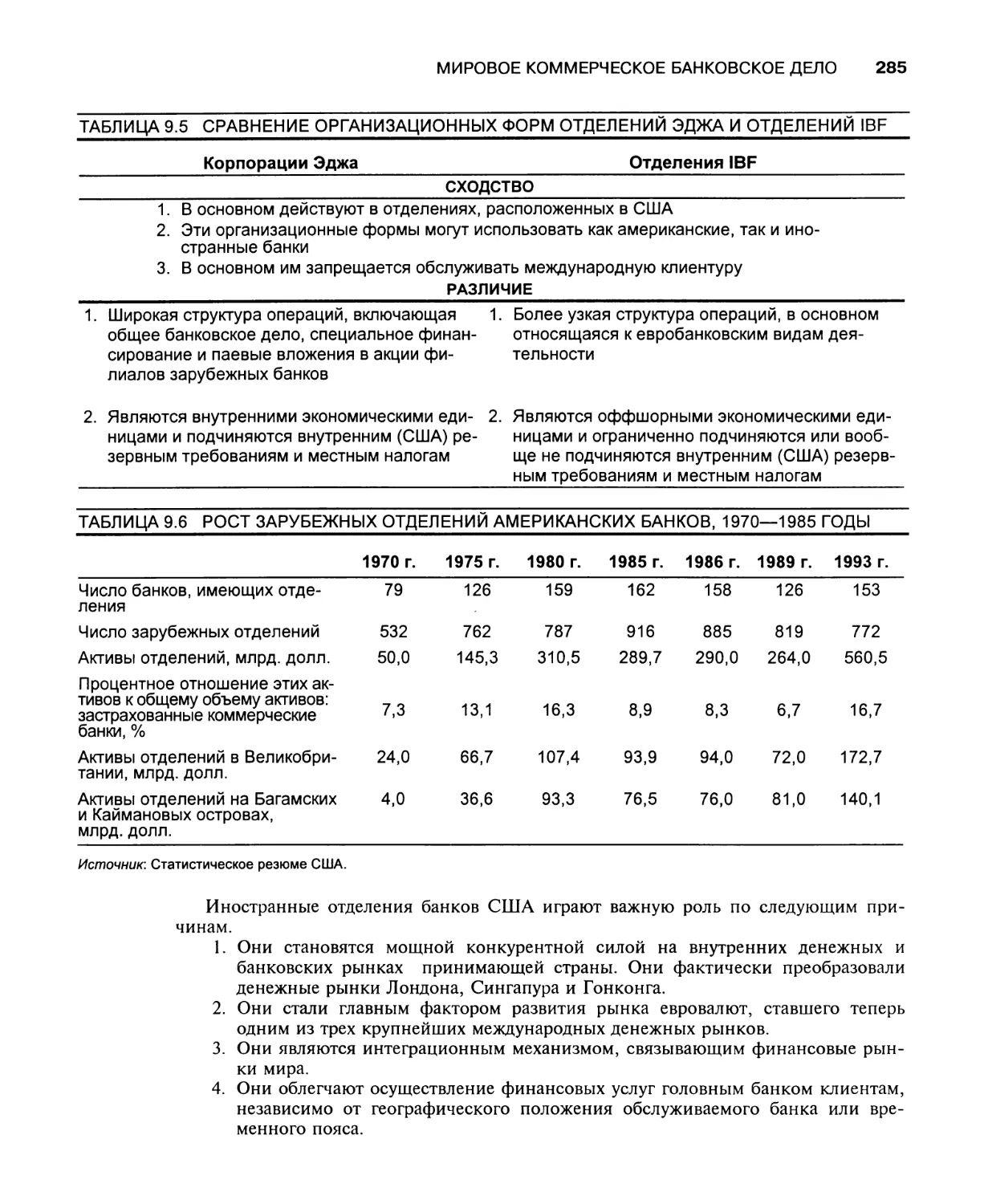

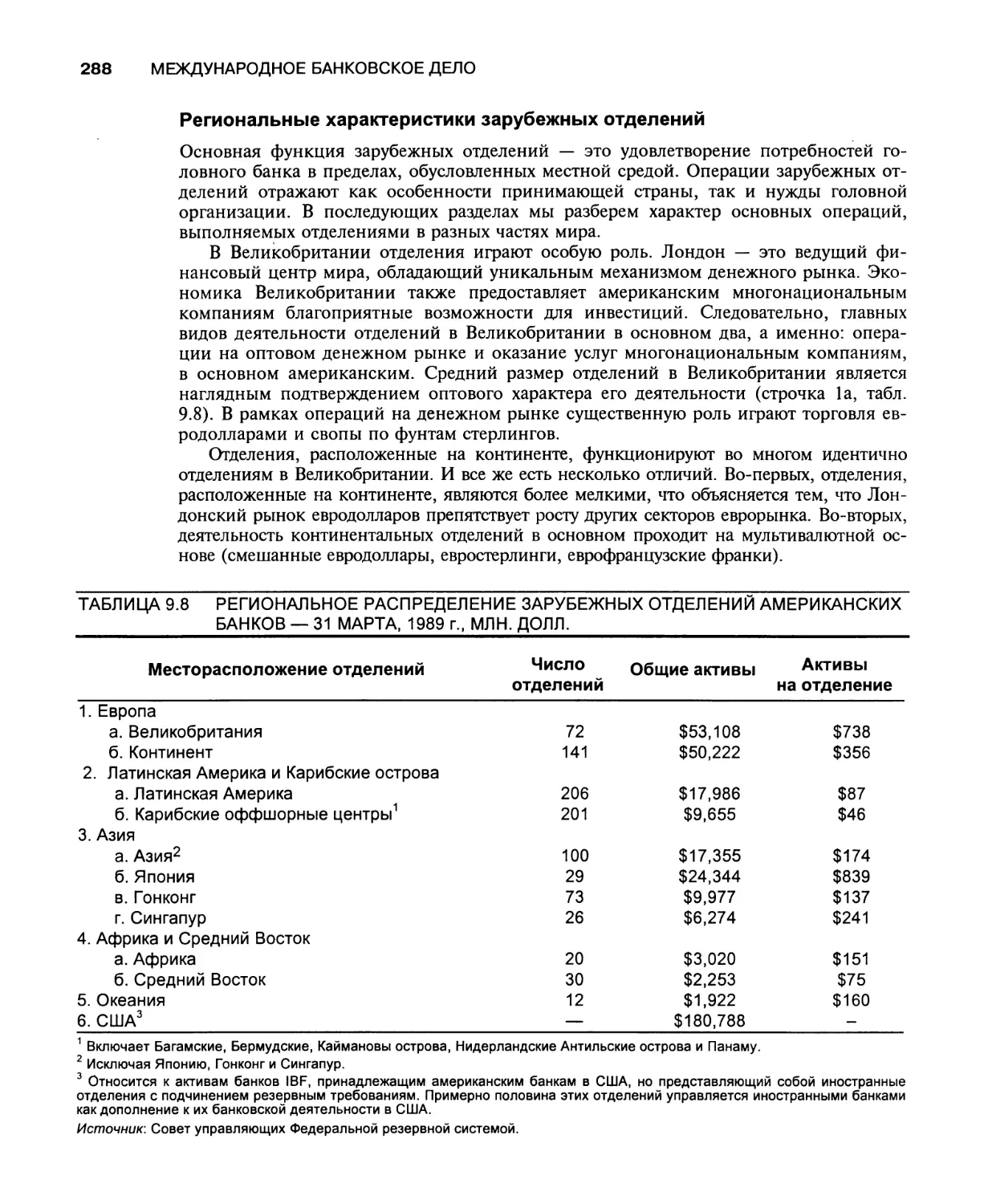

Зарубежные отделения американских банков 284

Региональные характеристики зарубежных отделений 288

Иностранные банки в США 289

СОДЕРЖАНИЕ

XV

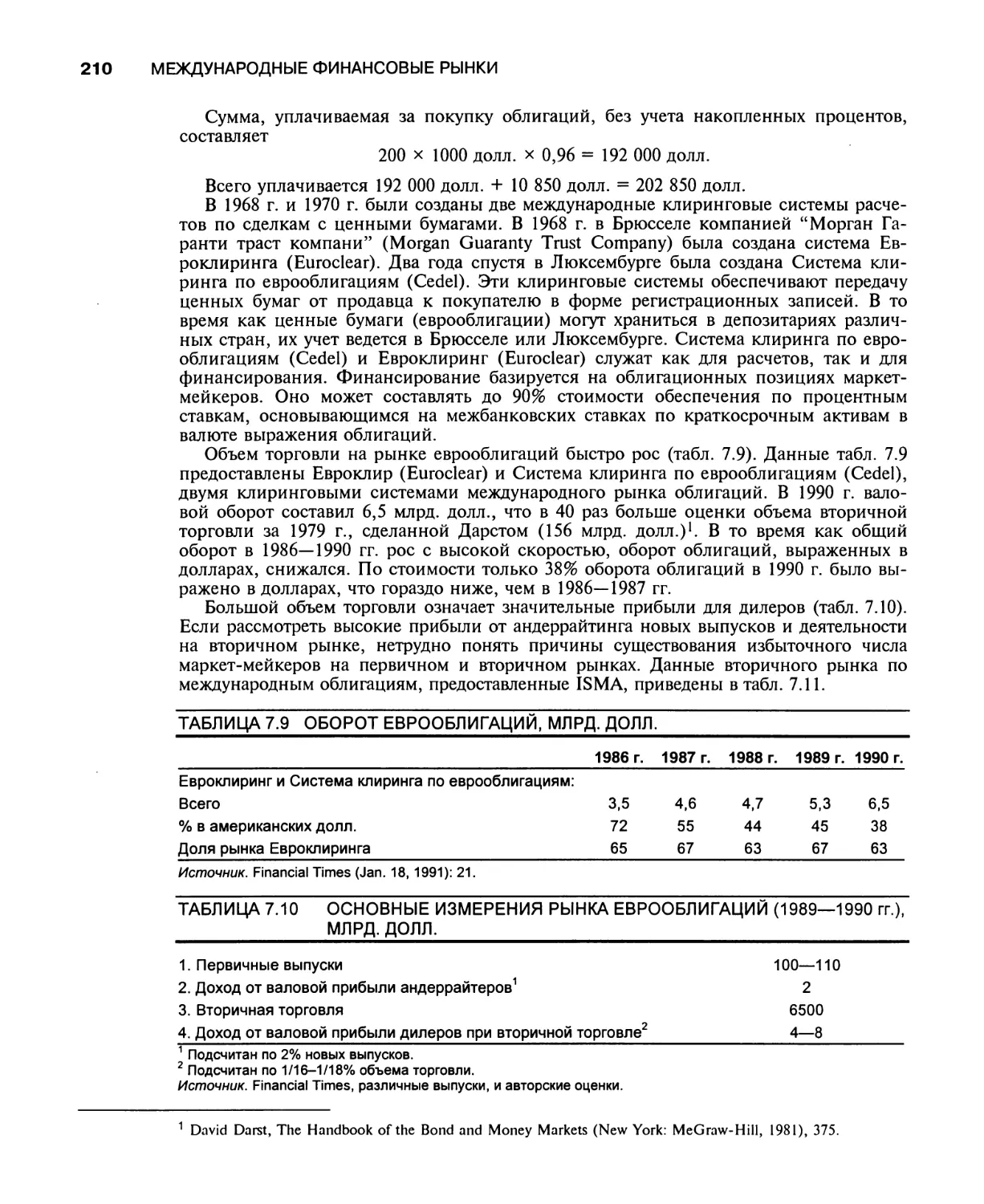

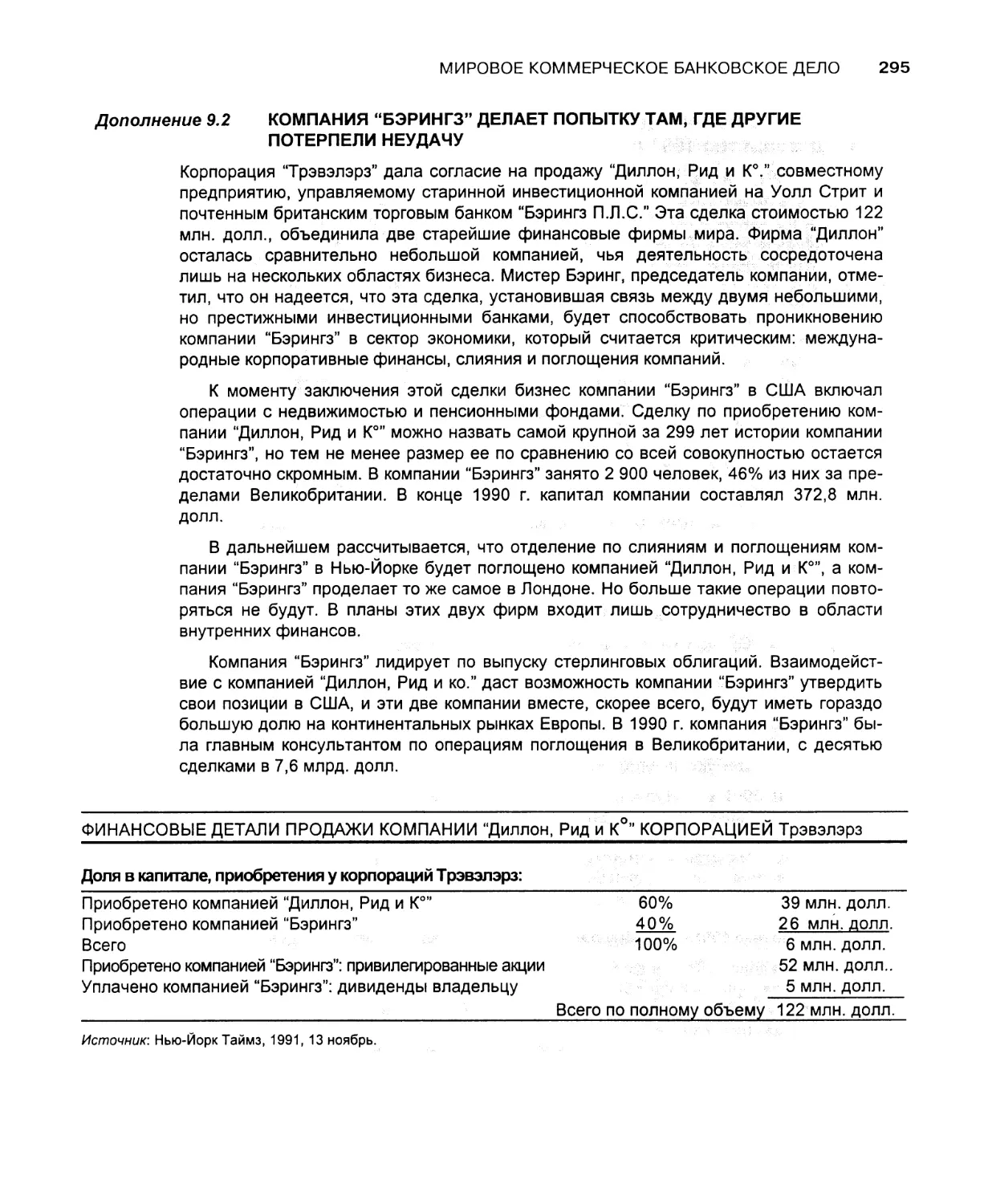

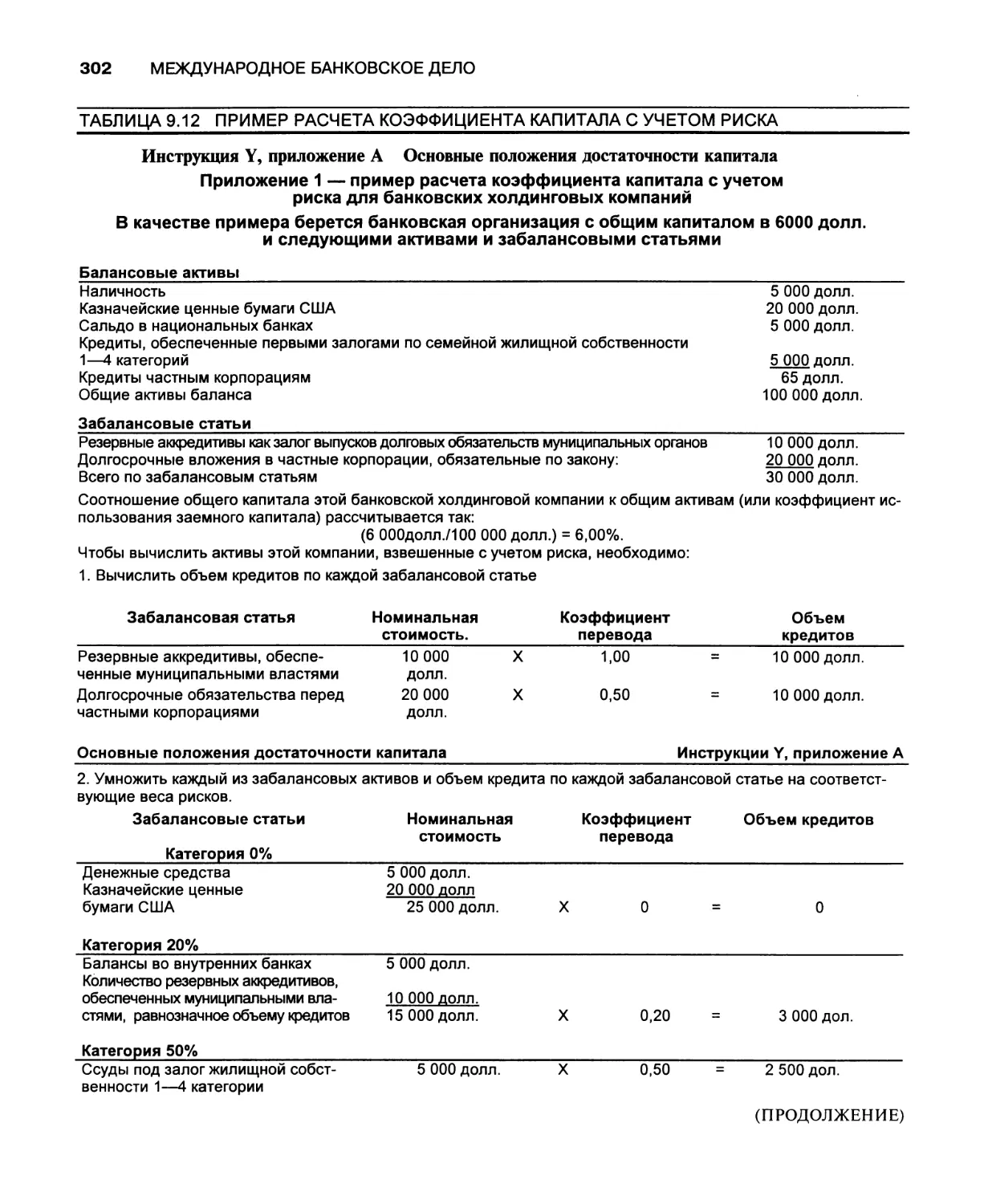

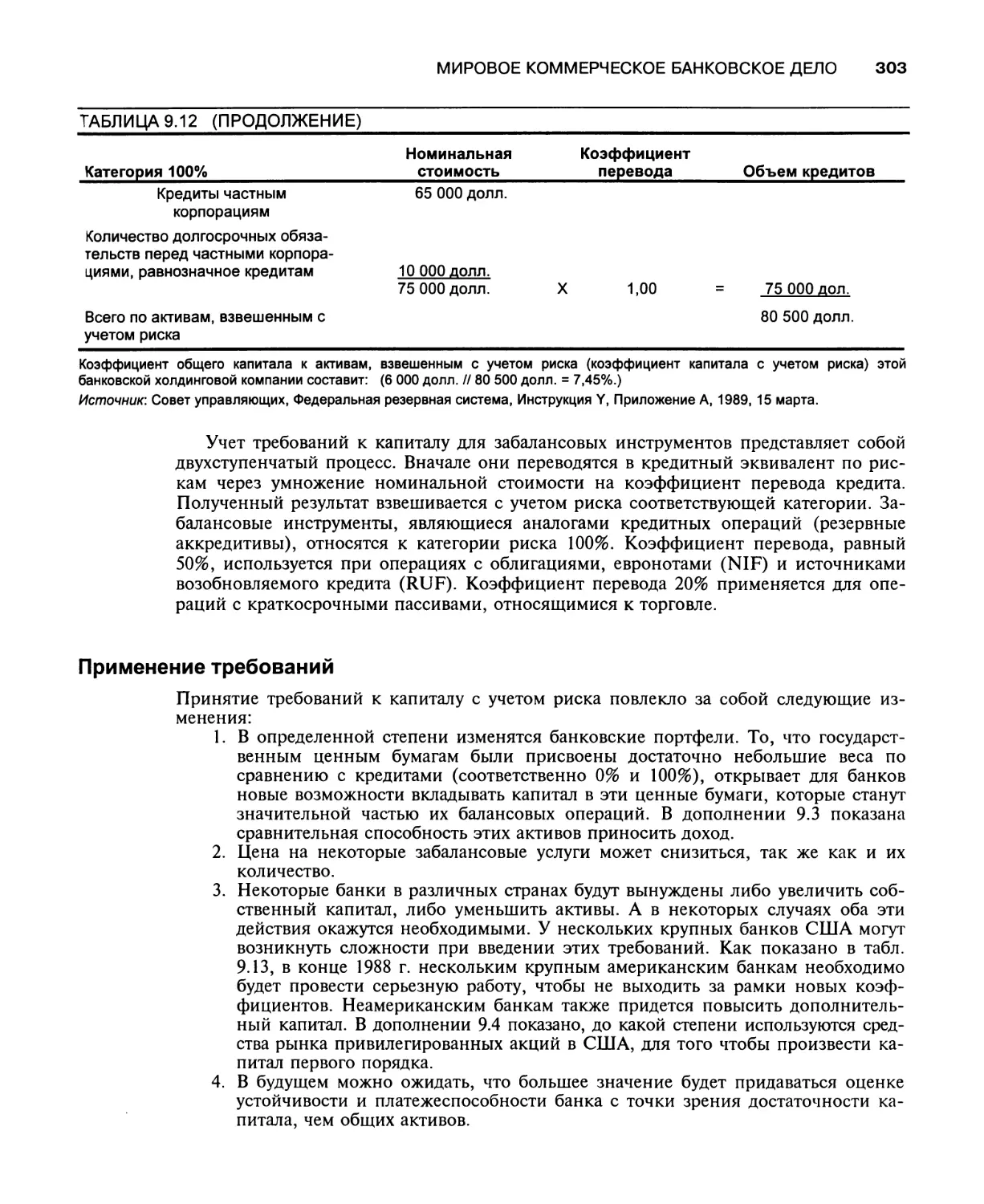

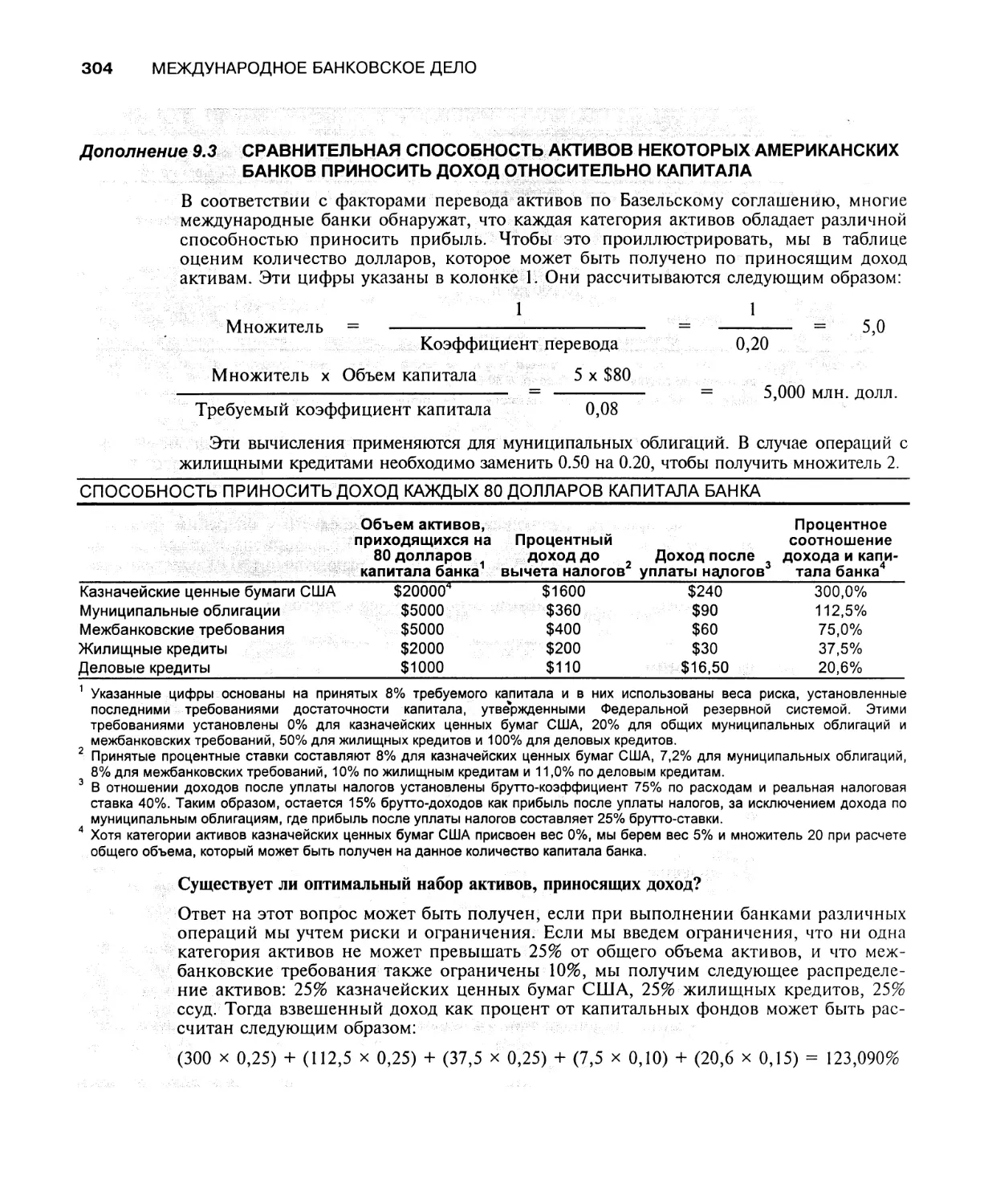

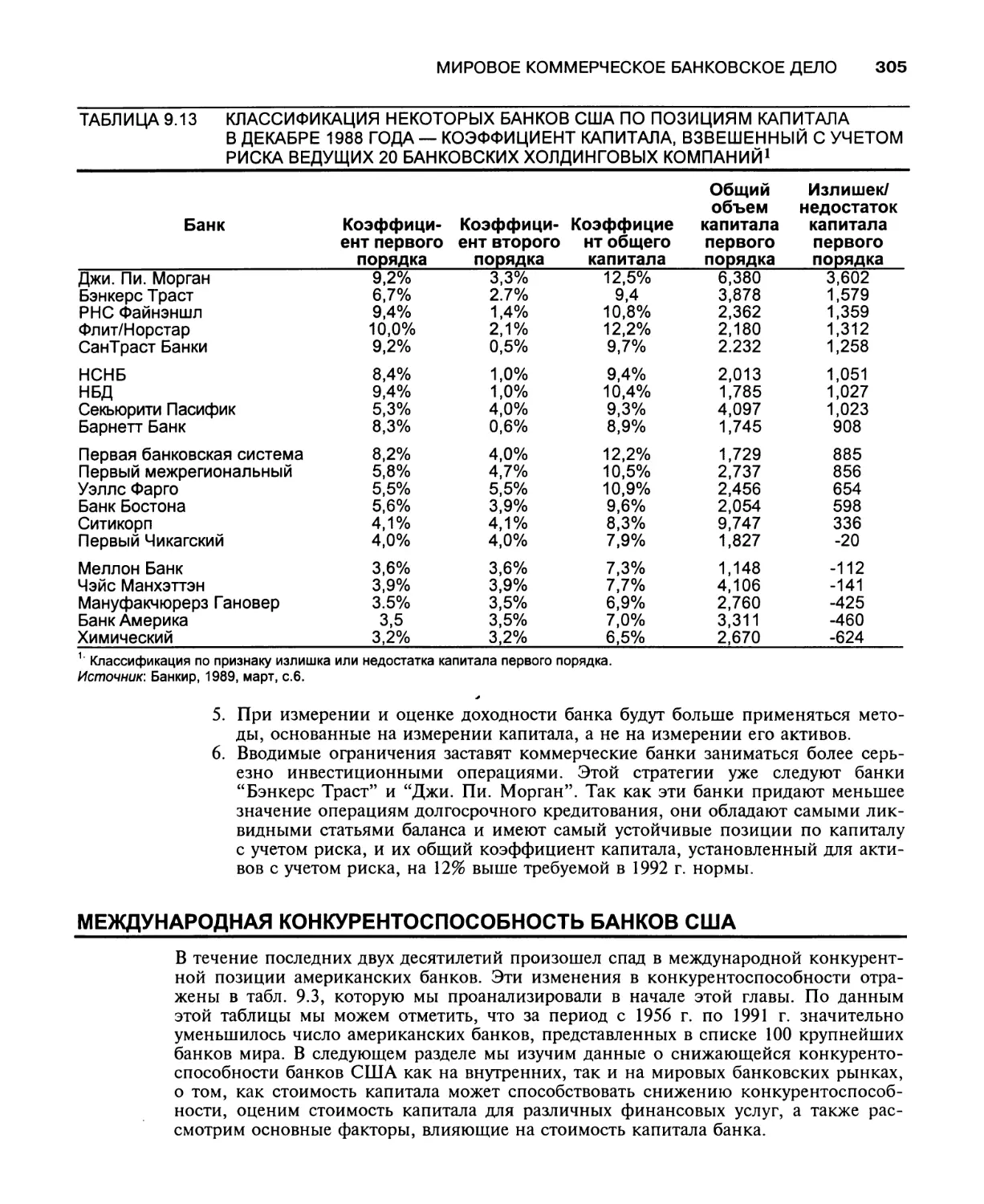

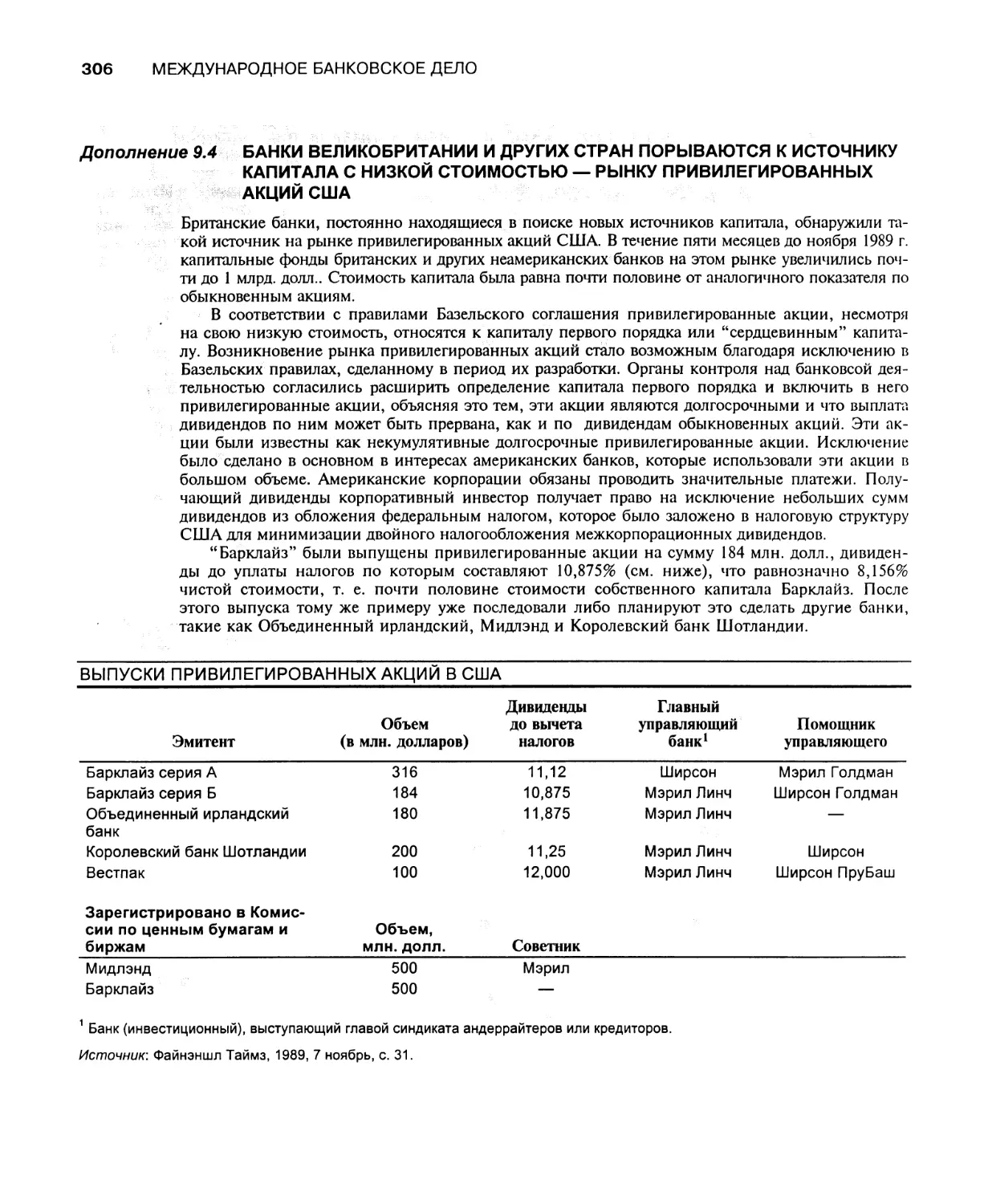

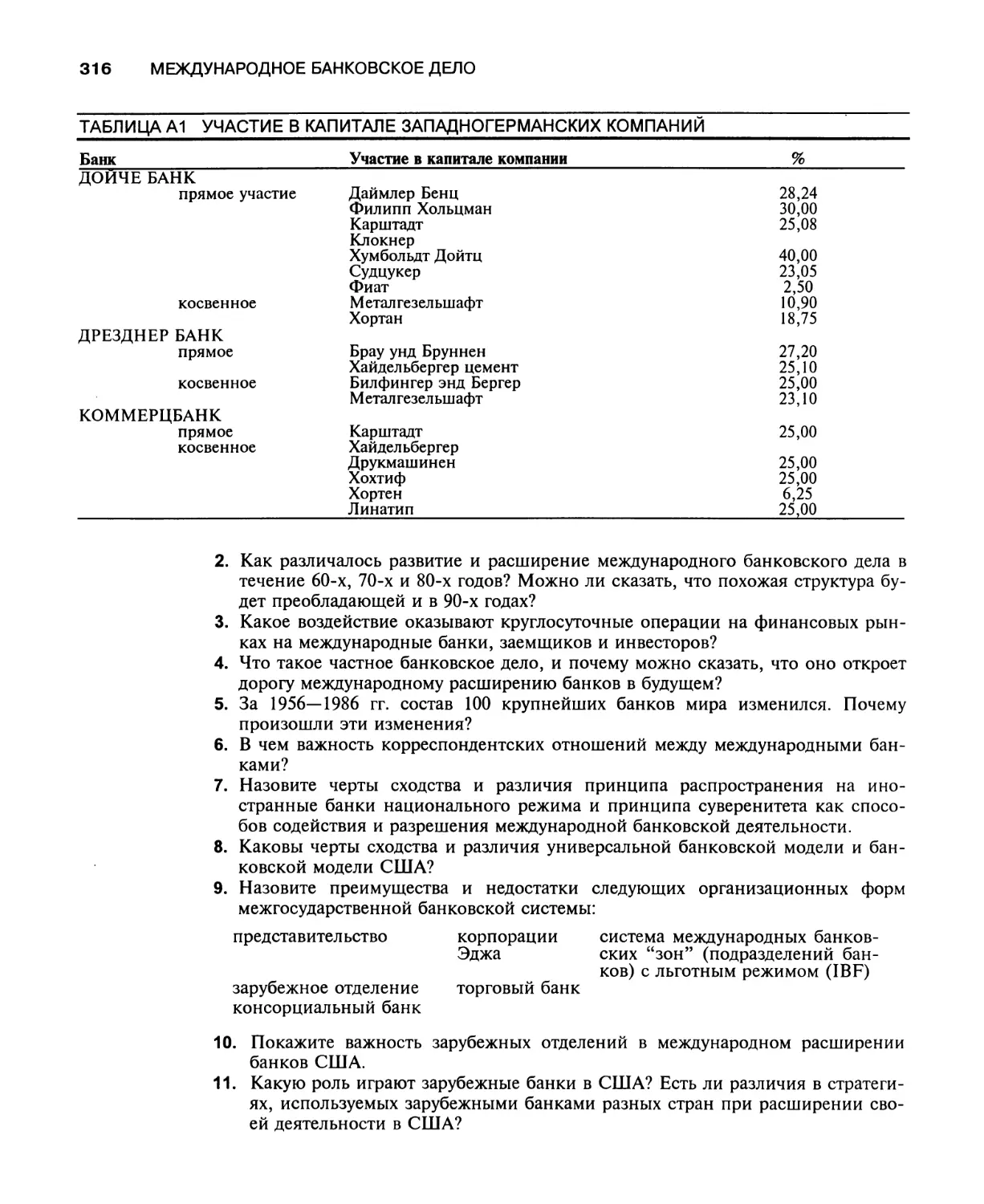

Рост и организационные формы Стратегии — расширение головных банков Различные цели Закон о международных банковских операциях 1978 г. Прецедент с банком международного кредита и коммерции и законодательство 1991 г. Новые операции Достаточность капитала и требования к капиталу банка Требования к капиталу с учетом риска Подробнее о Базельском соглашении Применение требований Международная конкурентоспособность банков США Снижение доли на внутреннем и мировом рынках Стоимость капитала банка и международная конкурентоспособность Стоимость основного капитала по финансовым продуктам Международное налогообложение и затраты капитала Международные различия в стоимости капитала банка Заключение Приложение. Политика силы: влияние крупных банков Германии Обзорные вопросы Краткая библиография 290 291 292 293 296 297 299 300 301 303 305 307 308 310 312 313 313 314 315 317

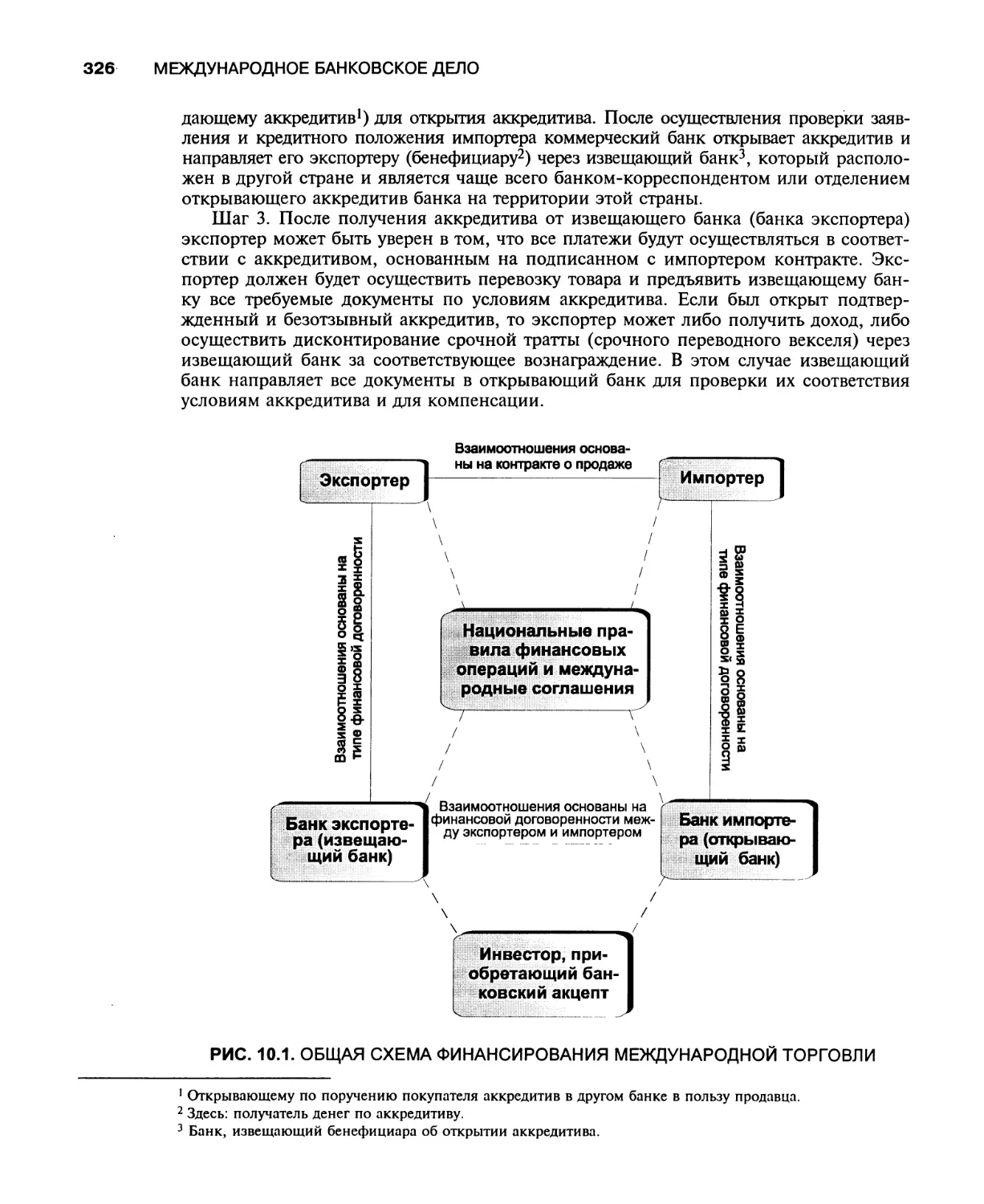

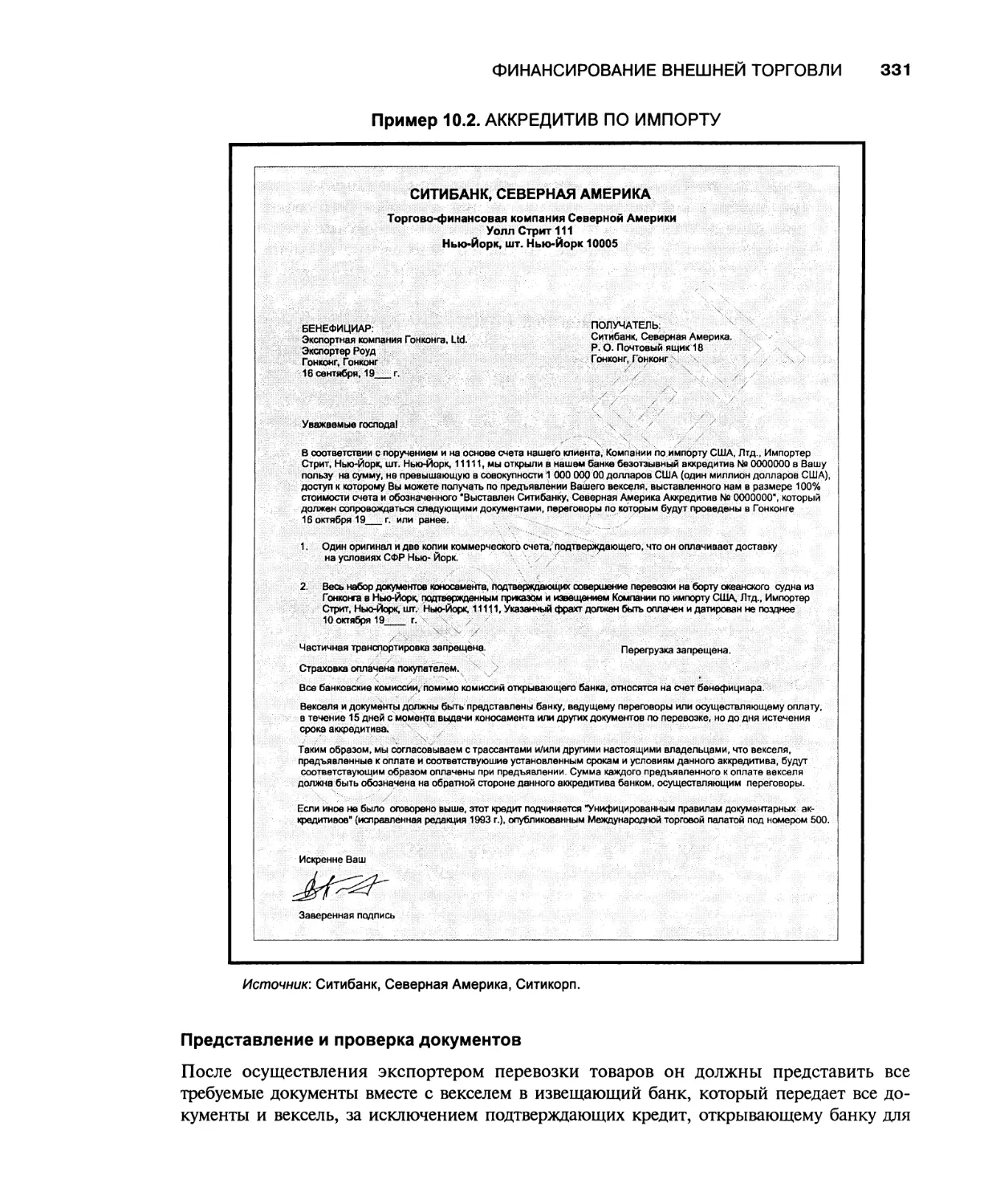

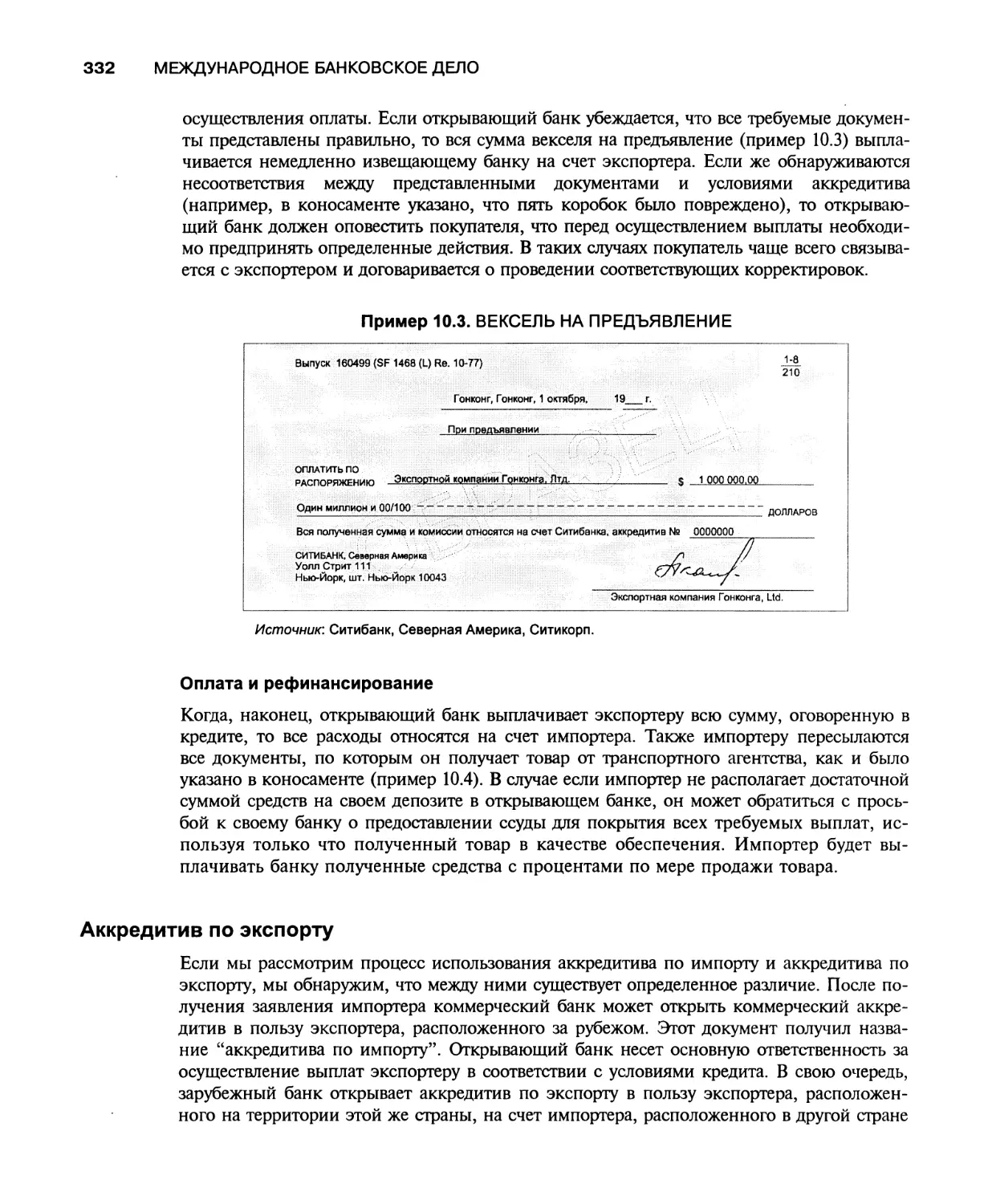

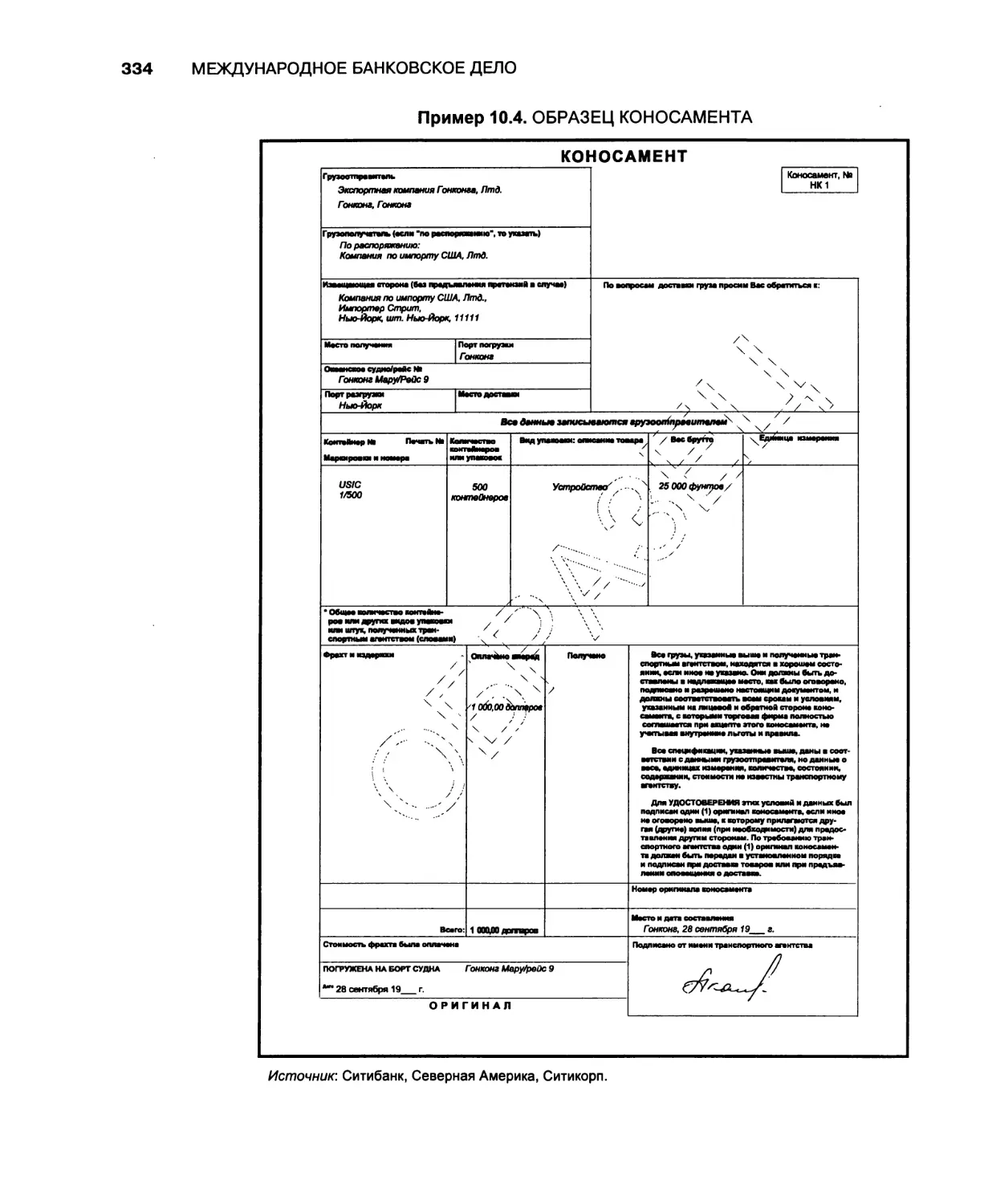

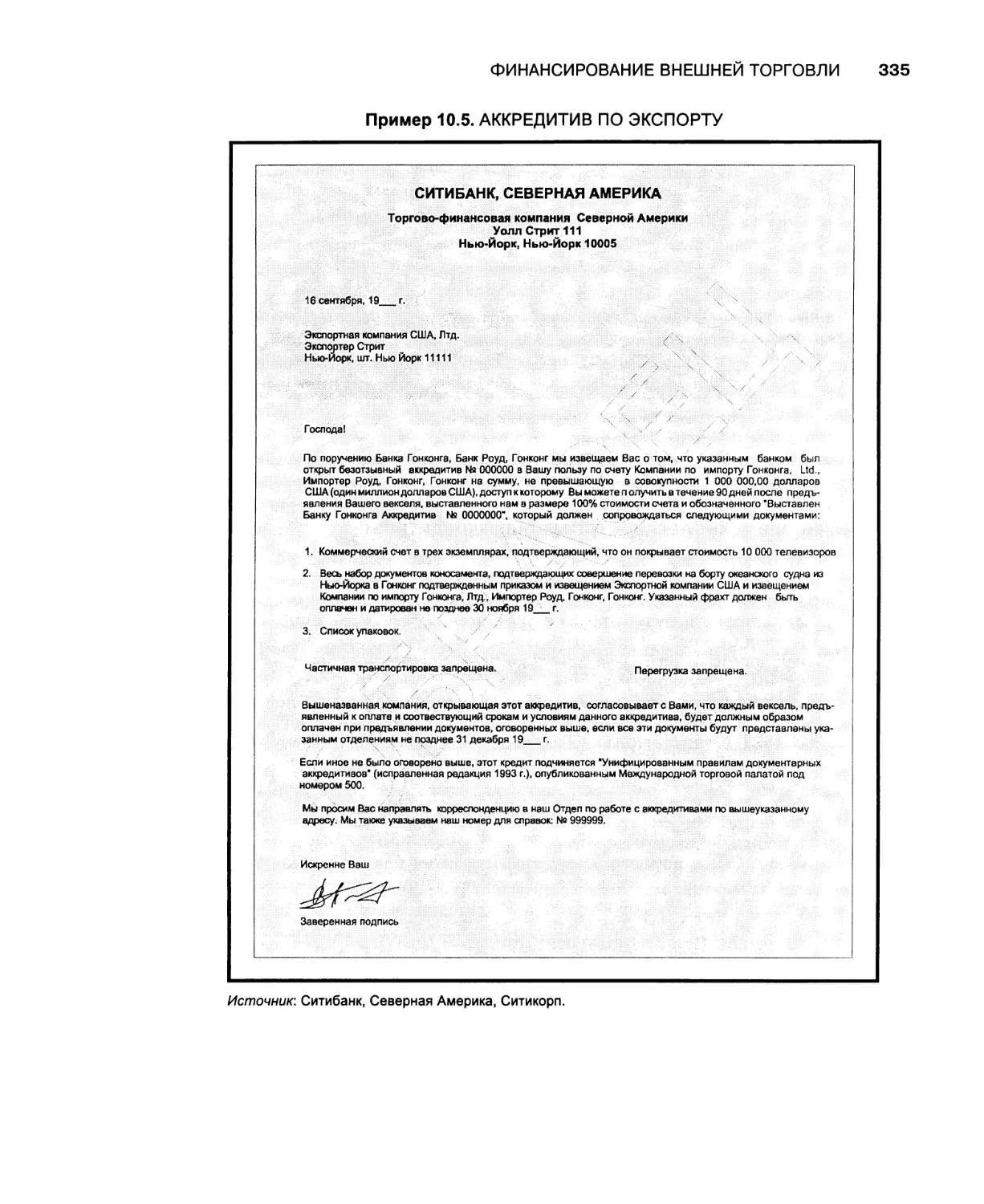

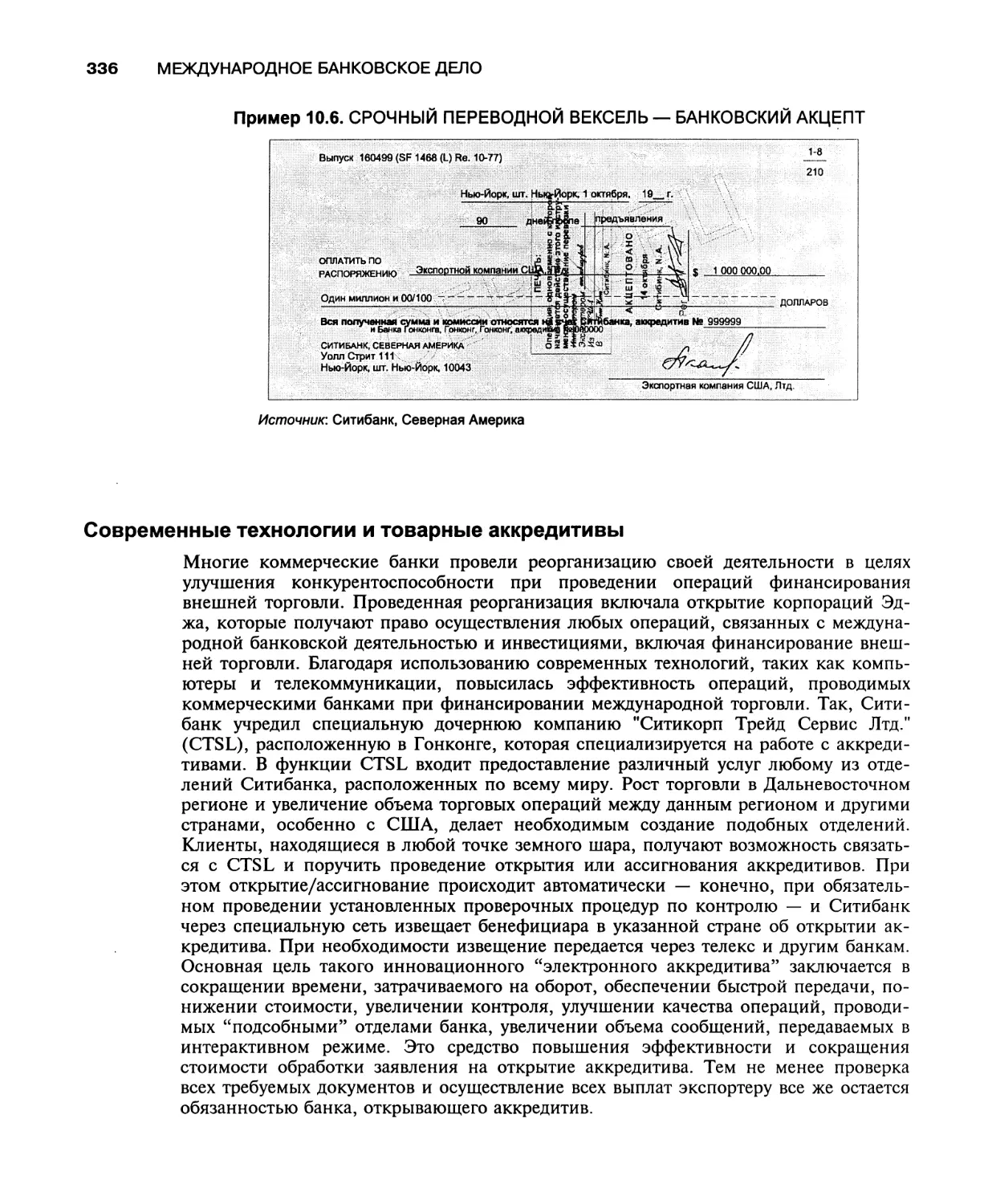

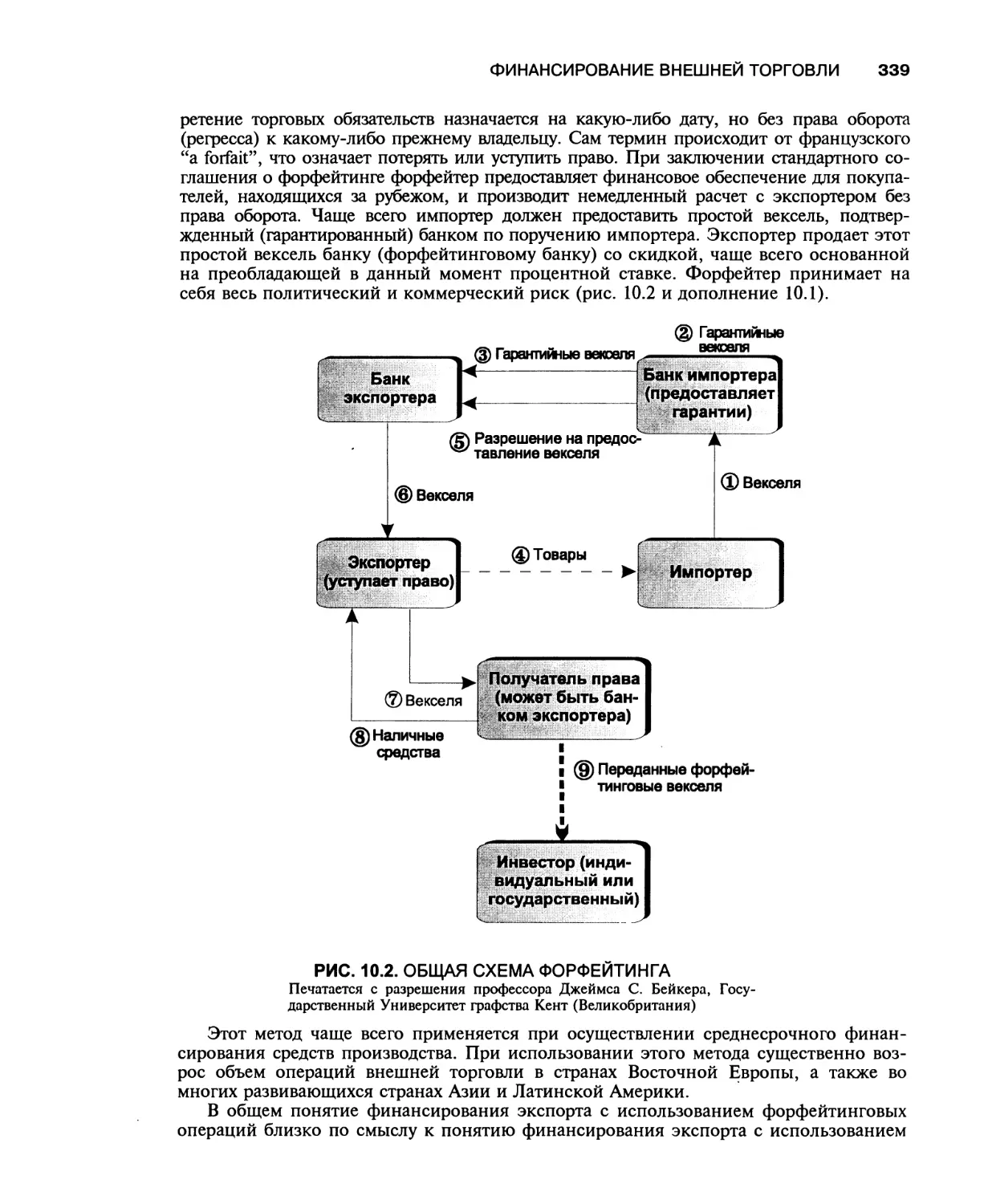

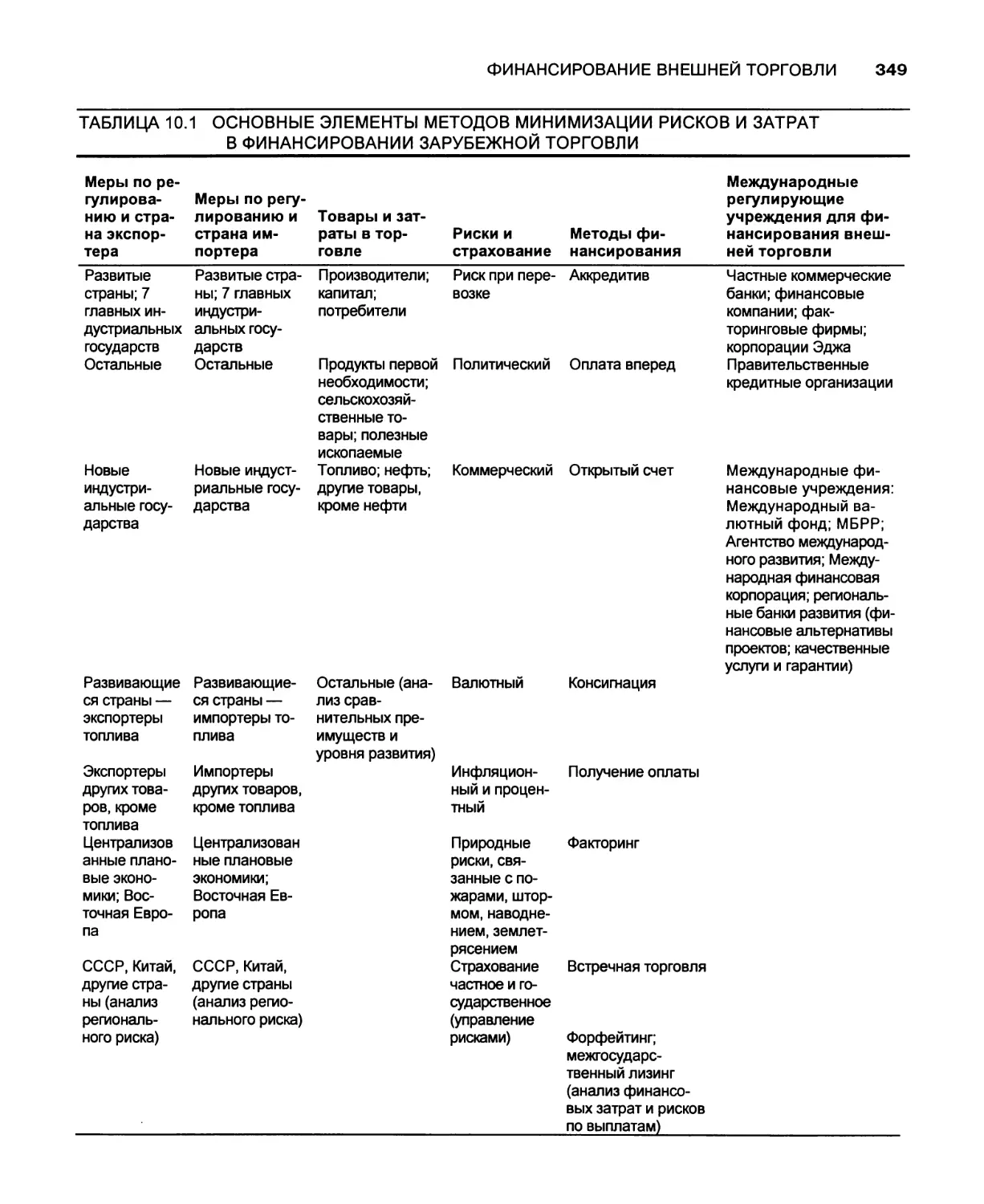

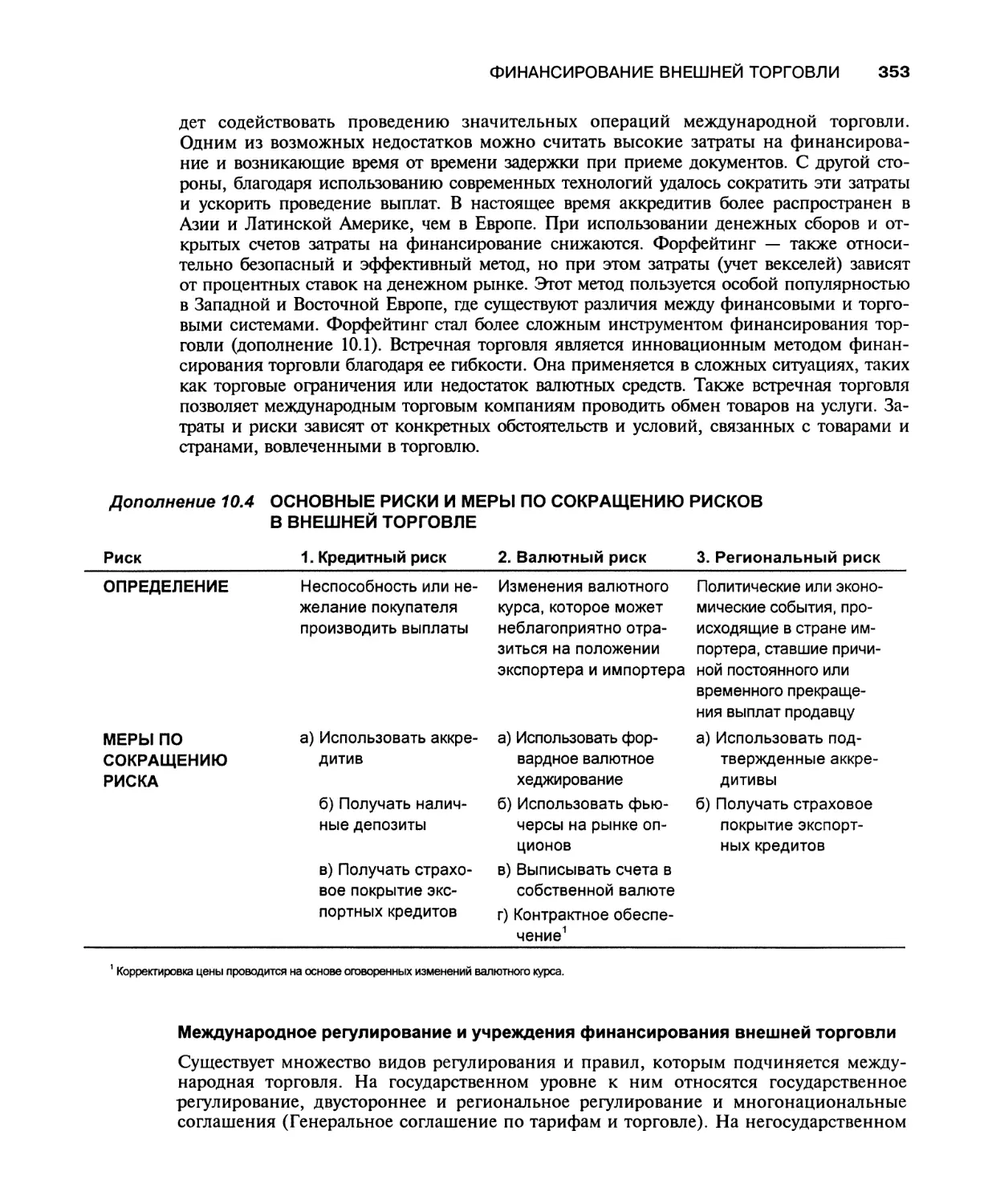

Глава 10. Финансирование внешней торговли 319

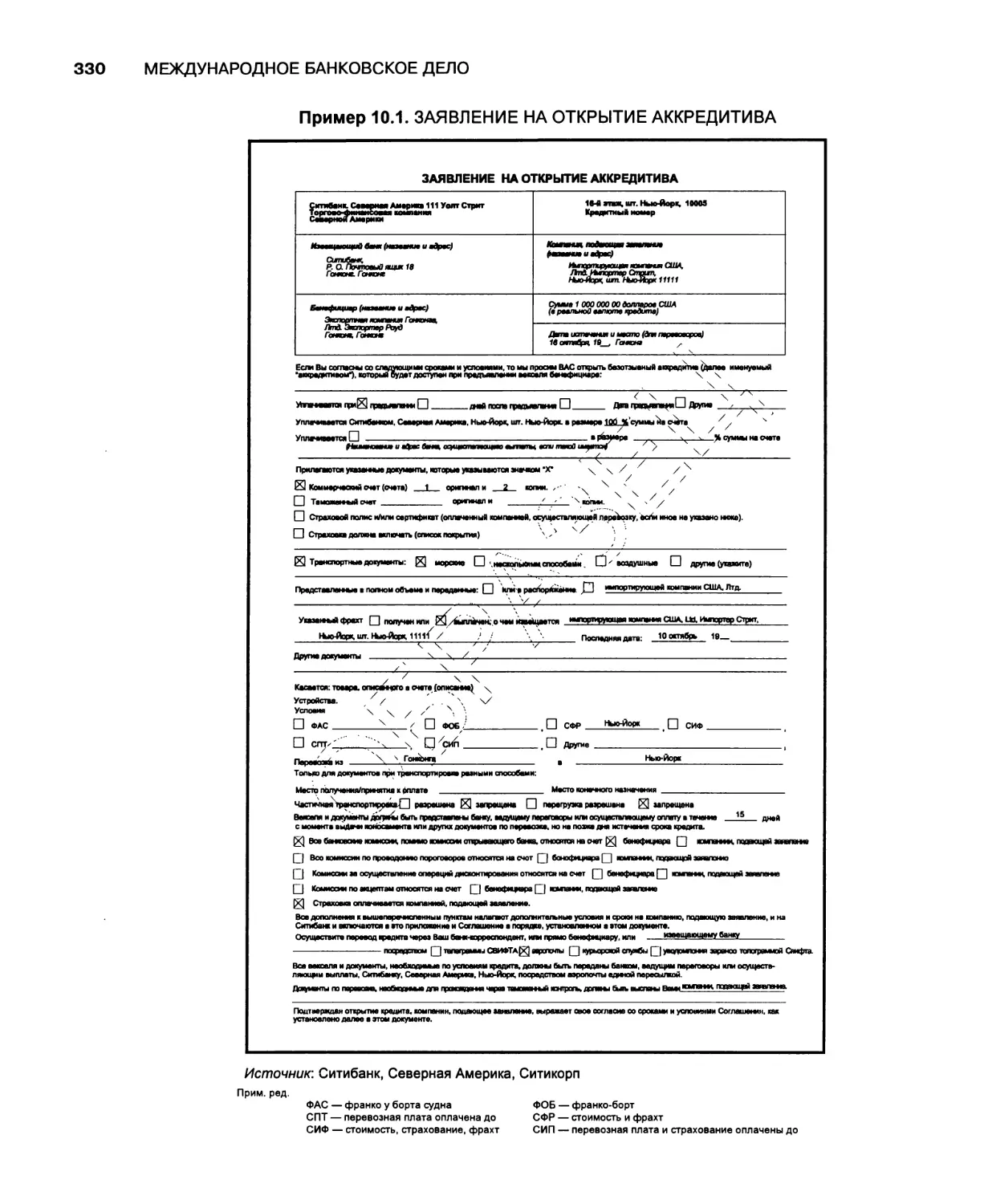

Риски во внешней торговле Географический риск Валютный риск Политический риск Инфляционный риск и риск изменения процентной ставки Рыночный риск Платежный риск Традиционные методы финансирования внешней торговли: аккредитив Процесс финансирования Виды аккредитива Импортный аккредитив Аккредитив по экспорту Современные технологии и товарные аккредитивы Другие методы финансирования внешней торговли Оплата вперед Открытый счет Консигнация 321 322 322 323 323 324 324 325 325 327 329 332 336 337 337 337 337

XVI

СОДЕРЖАНИЕ

Документарный переводной вексель для инкассирования Факторинг Форфейтинг Встречная торговля Международный лизинг Институты, содействующие внешней торговле и осуществляющие ее финансирование Частные организации Государственные органы США Государственные органы зарубежных стран Мировые организации Минимизация рисков и затрат в финансировании внешней торговли Анализ текущих и будущих тенденций в международной торговле Анализ доступной информации по экспорту и импорту товаров Методы минимизации затрат и рисков в финансировании торговли Урегулирование спорных вопросов Заключение Обзорные вопросы Случай 1. Затраты и риск в финансировании торговли Случай 2. Затраты, риск и прибыль в финансировании торговли Краткая библиография 338 338 338 341 341 342 342 343 344 345 346 346 347 348 354 355 356 356 357 358

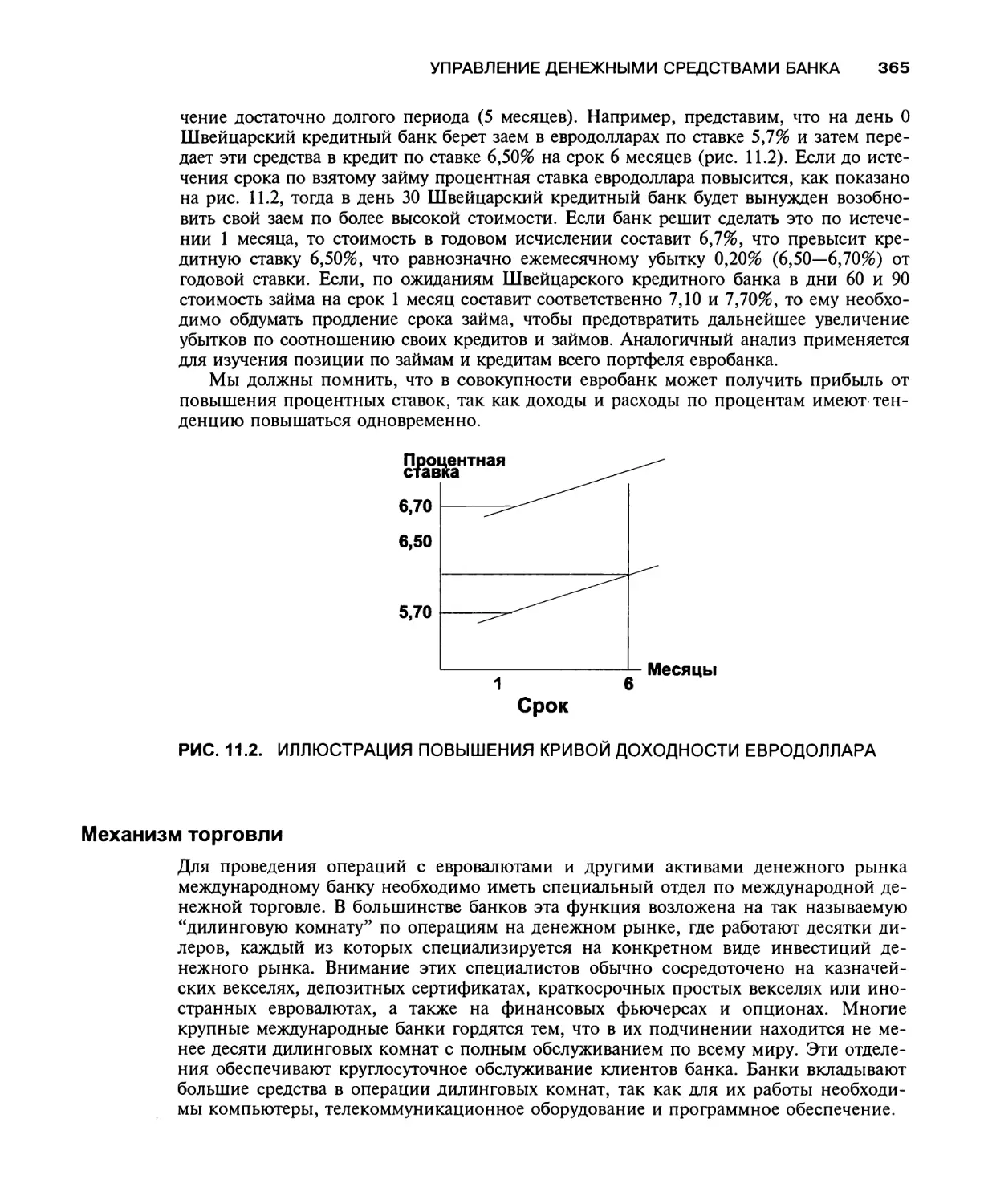

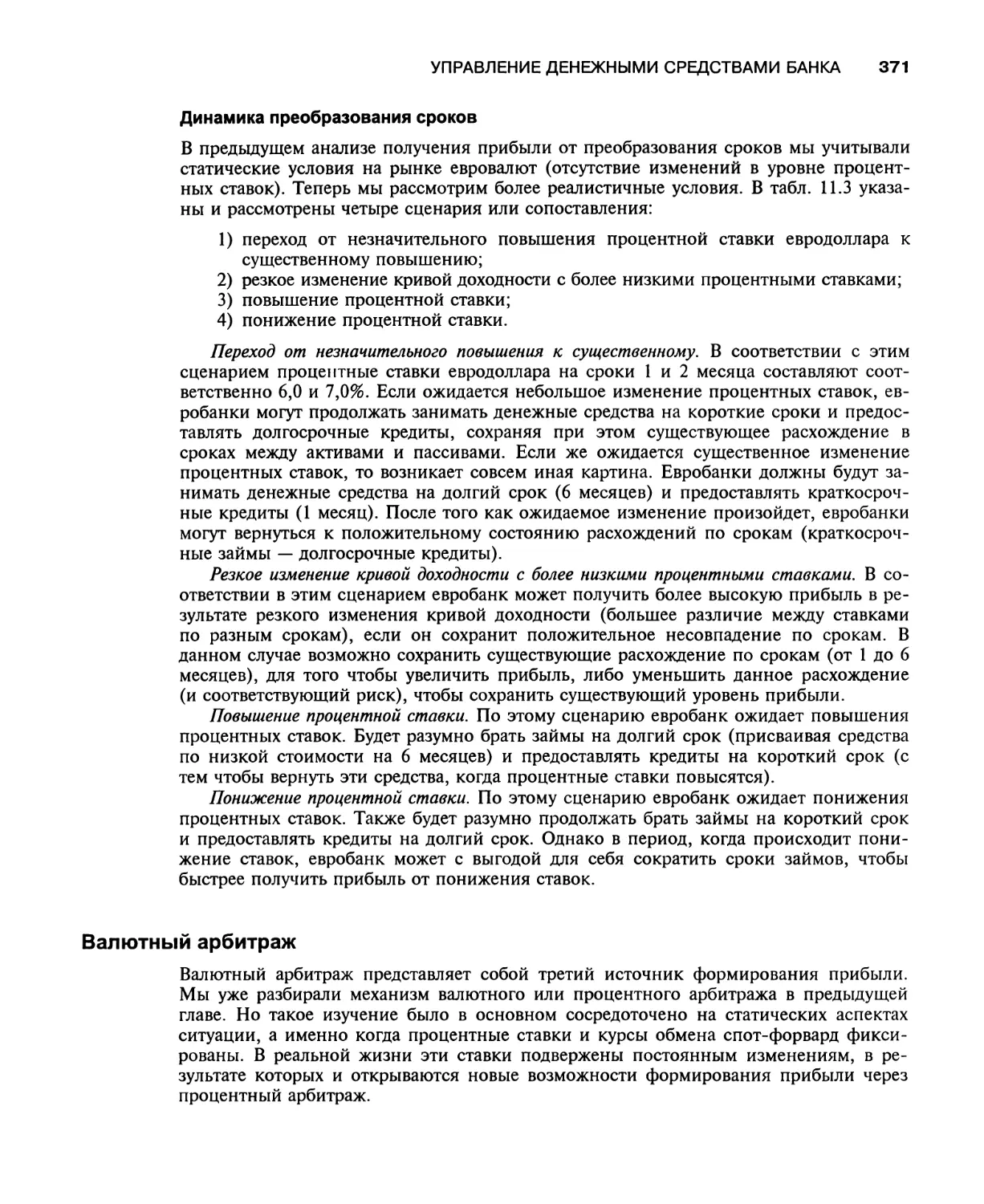

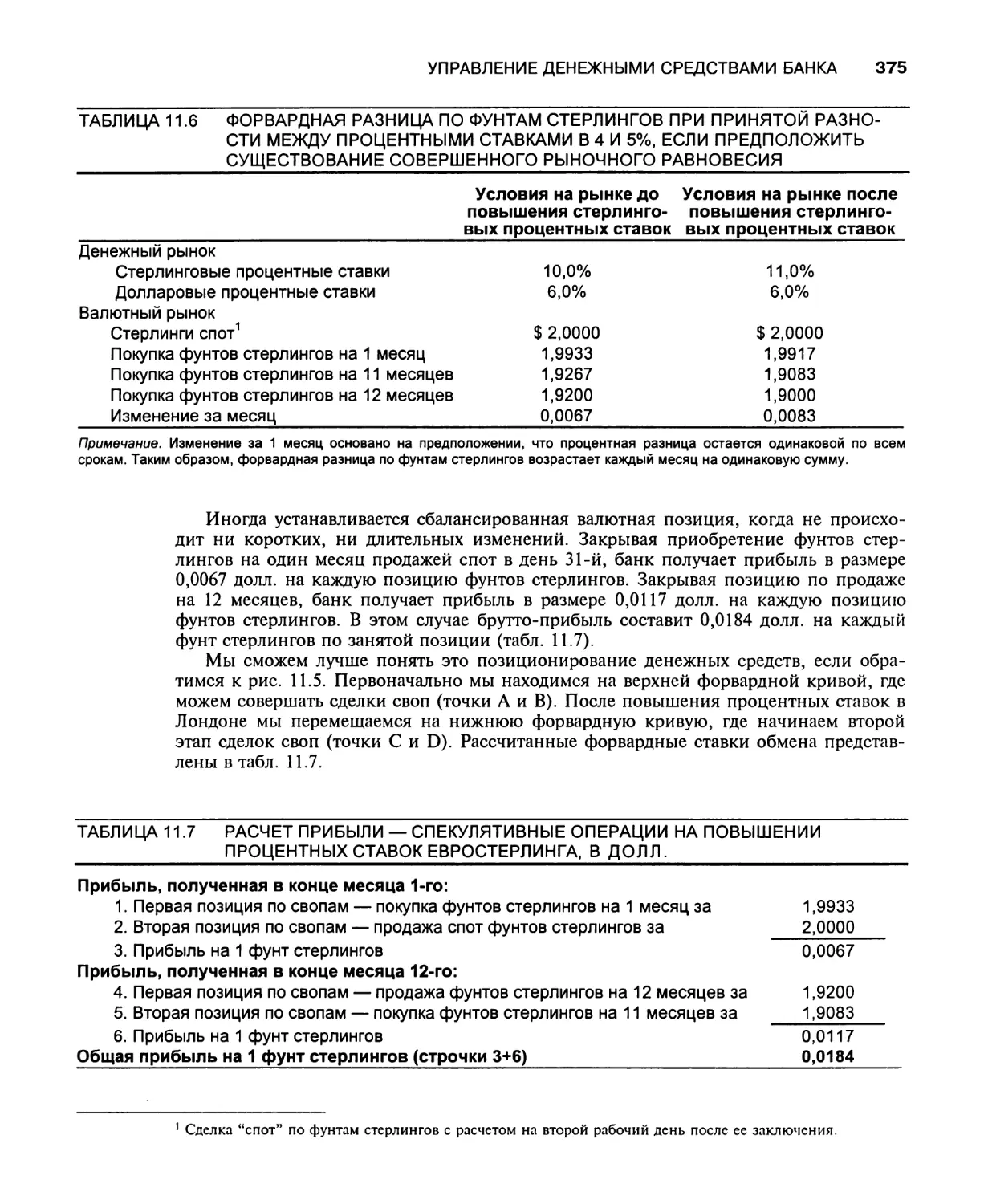

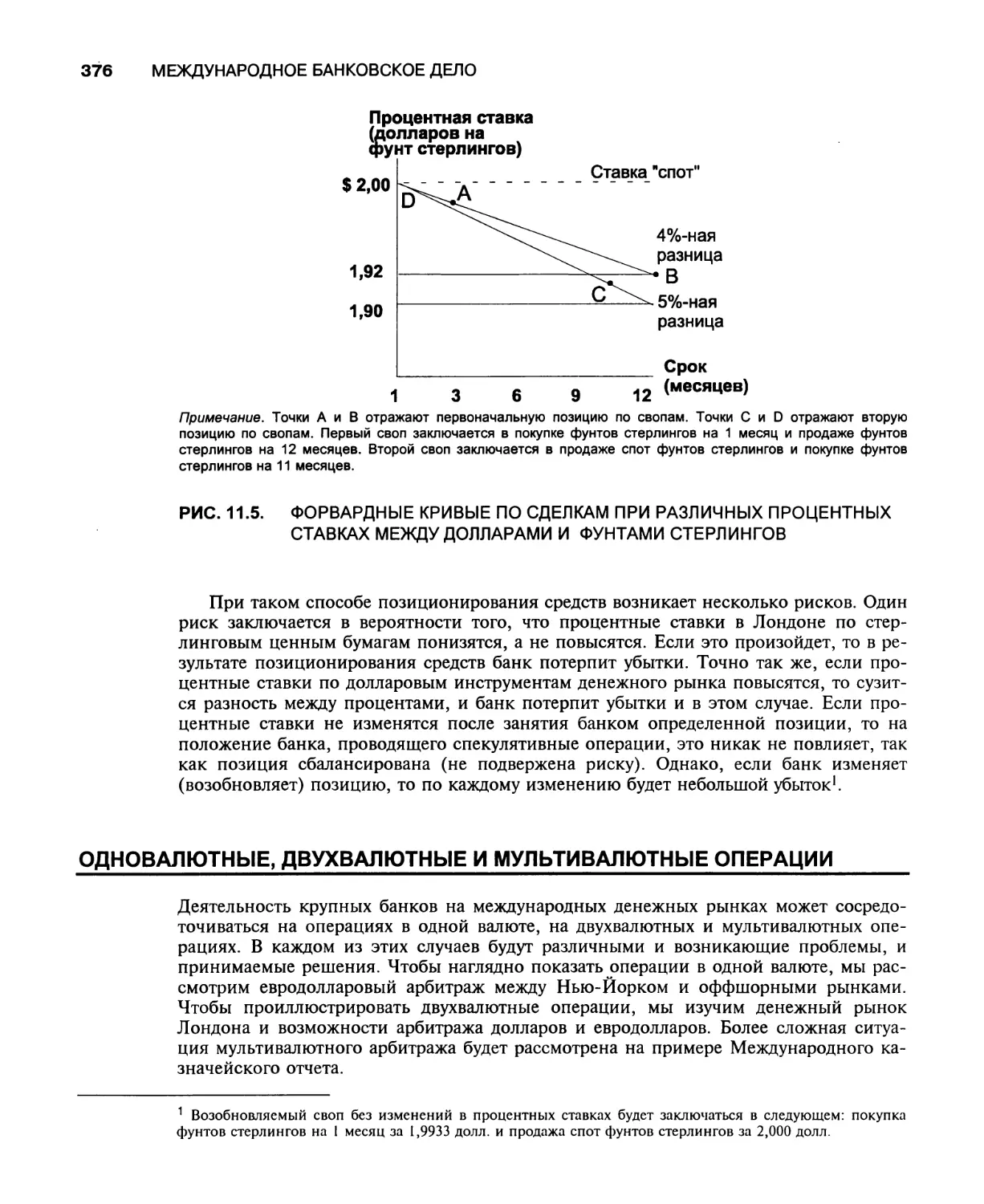

Глава 11. Управление денежными средствами банка 359

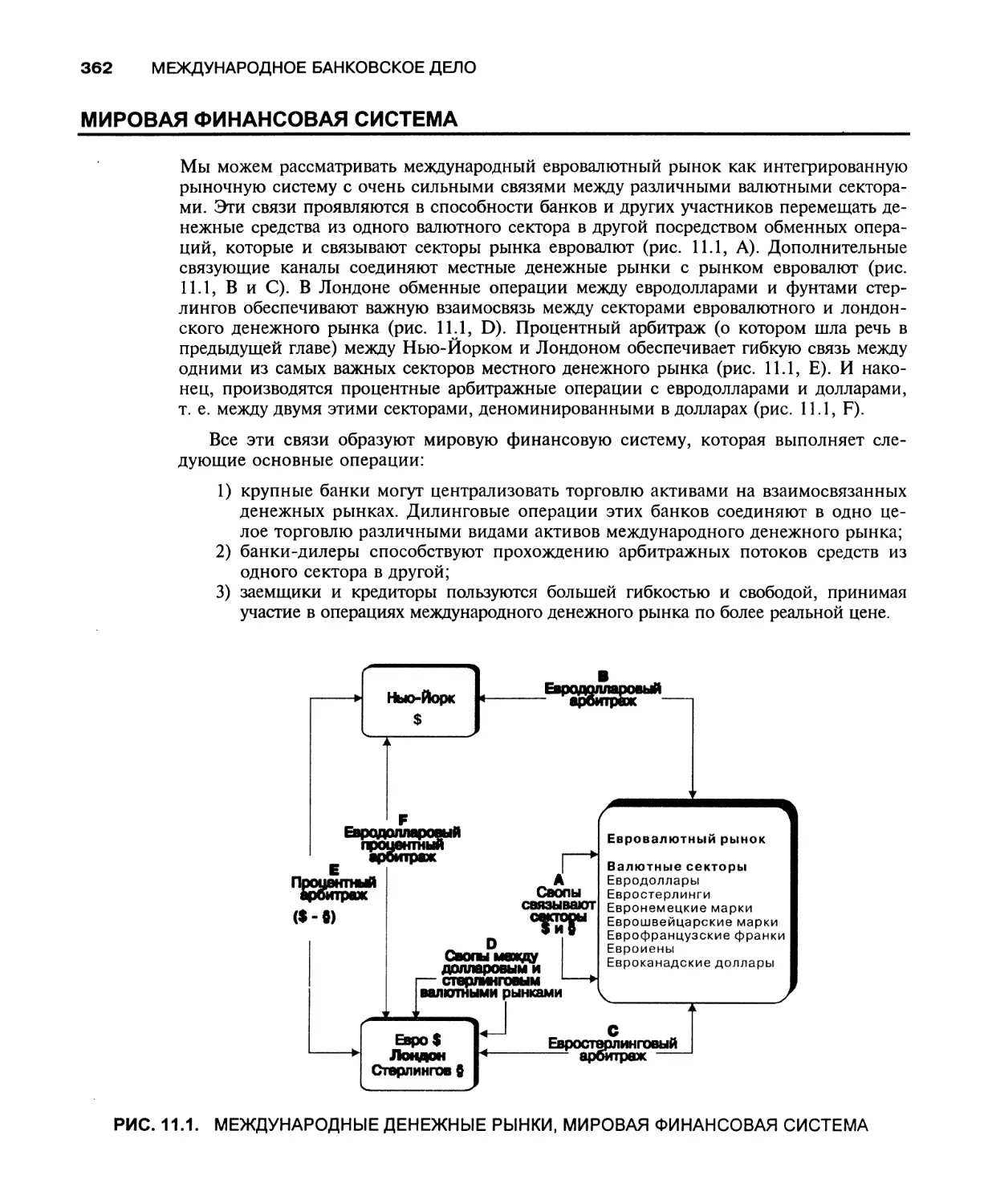

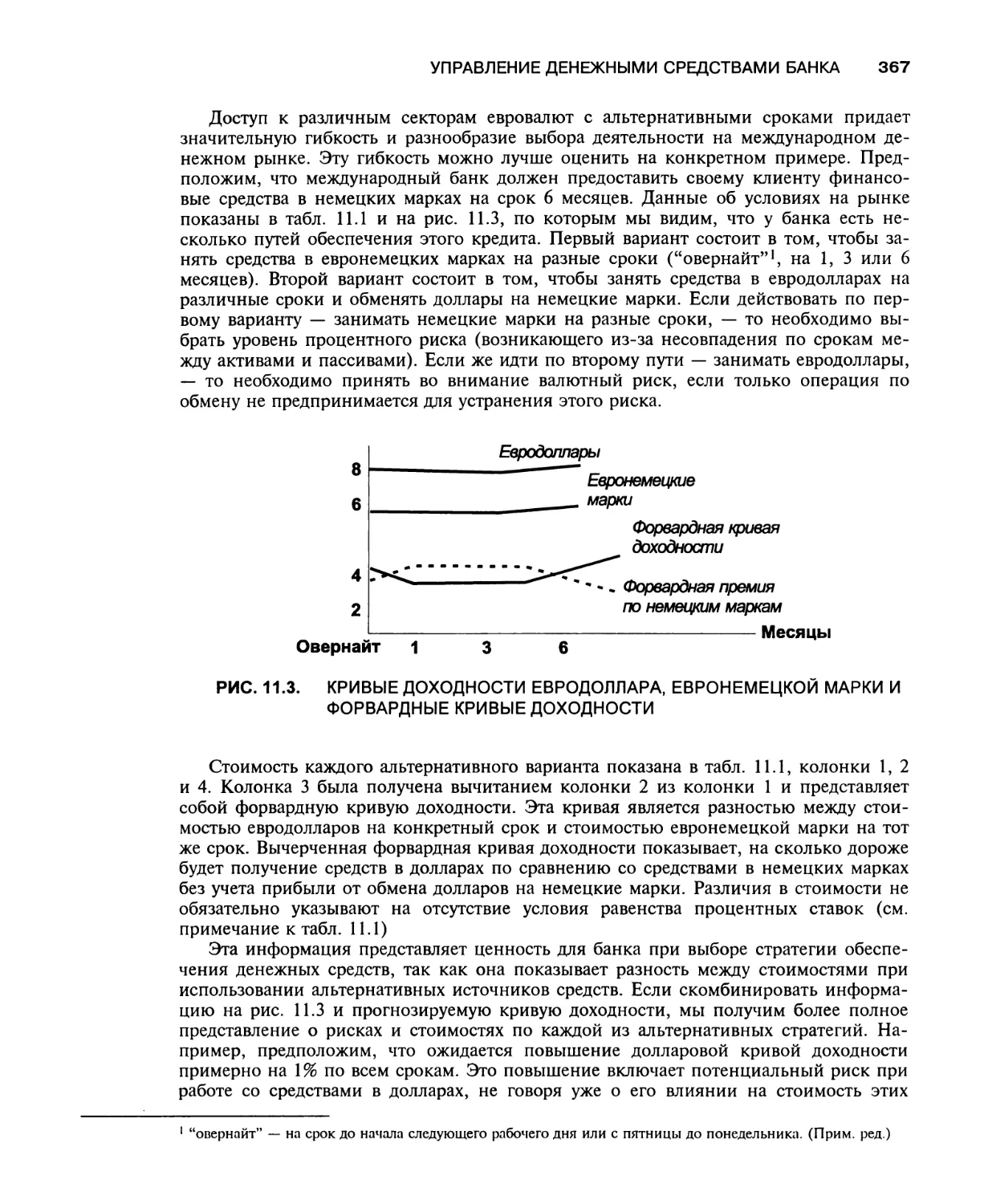

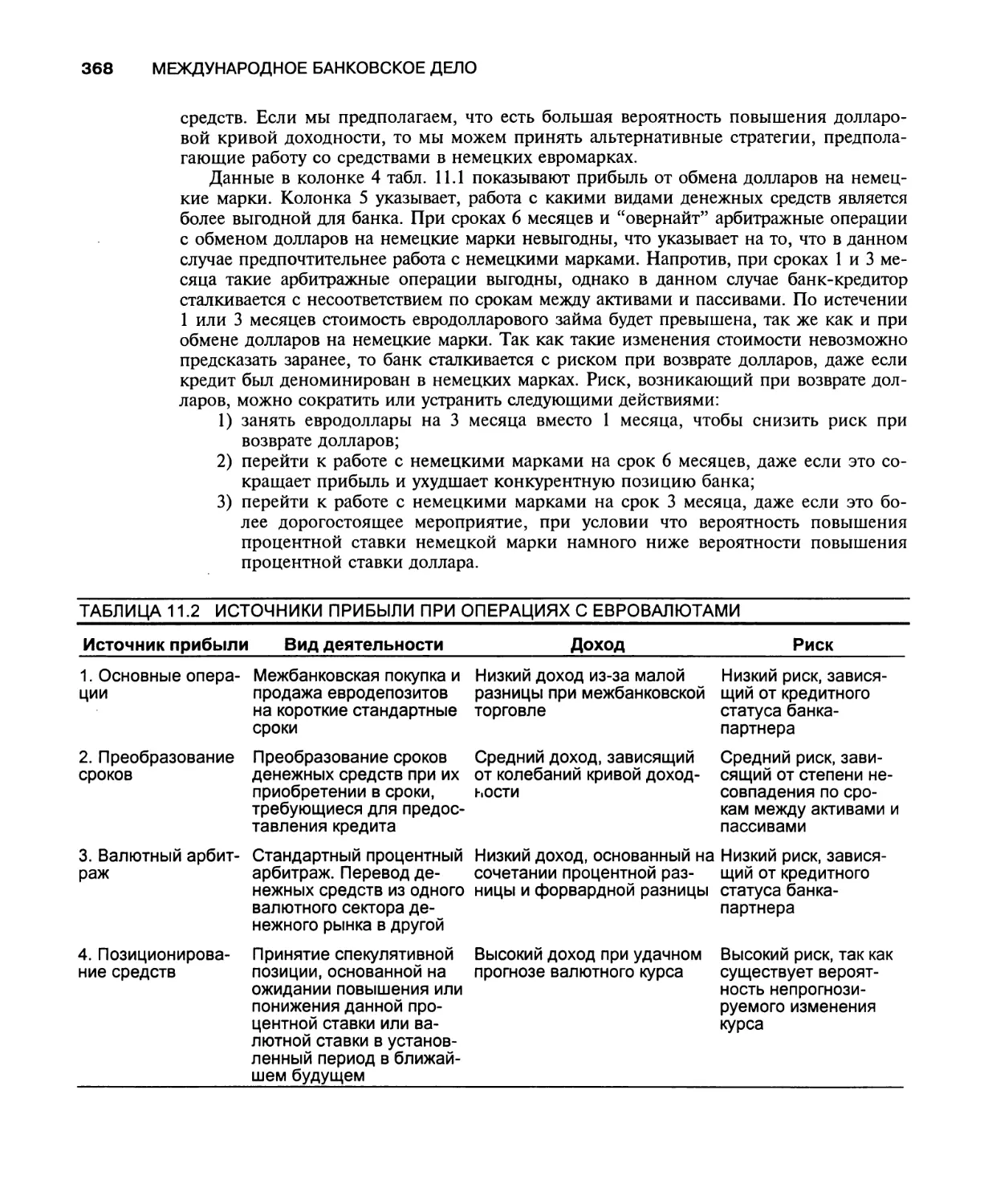

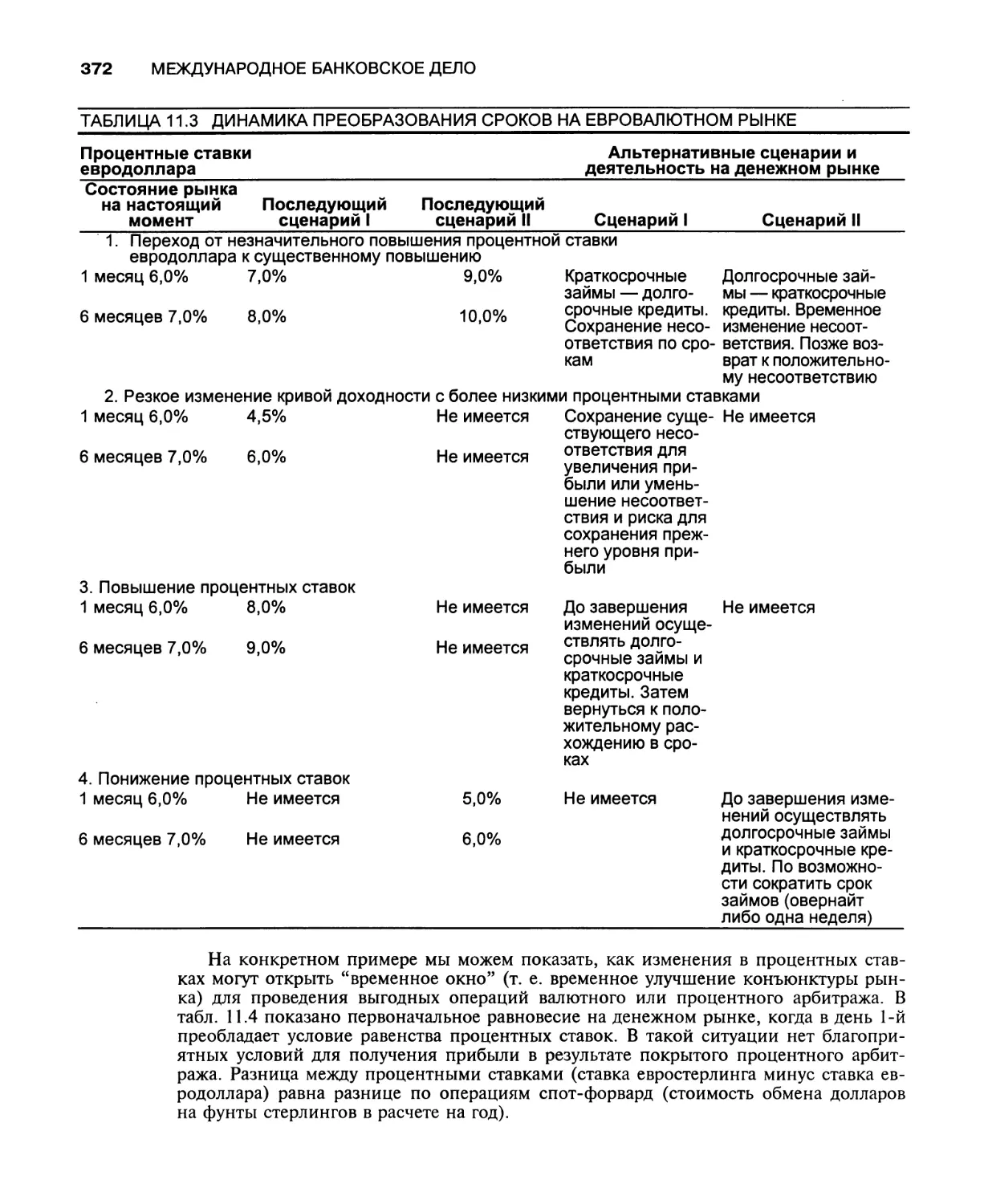

Секторы рынка Местные денежные рынки Рынки евровалют Мировая финансовая система Денежные операции банка Обеспечение денежных средств Стоимость денежных средств Принятие ответственности по риску Механизм торговли Стоимость и конечное использование денежных средств Временная структура и форвардная кривая доходности Формирование банковской прибыли Основные операции Преобразование сроков Валютный арбитраж Позиционирование денежных средств 360 360 361 362 363 363 363 364 365 366 366 369 369 370 371 374

СОДЕРЖАНИЕ

XVII

Одновалютные, двухвалютные и мультивалютные операции 376

Евродолларовый арбитраж 377

Лондон и двухвалютные операции 377

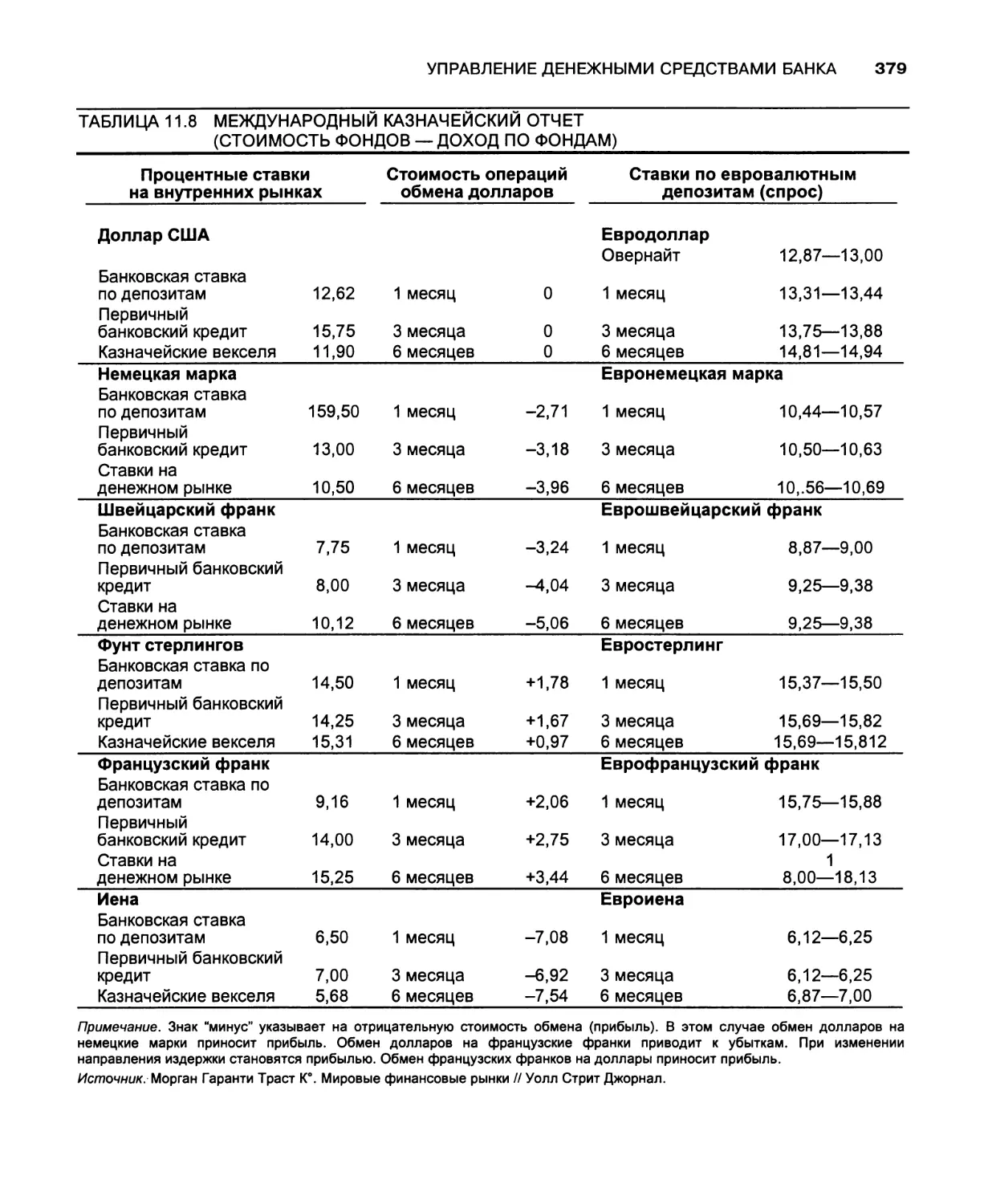

Международный казначейский отчет 378

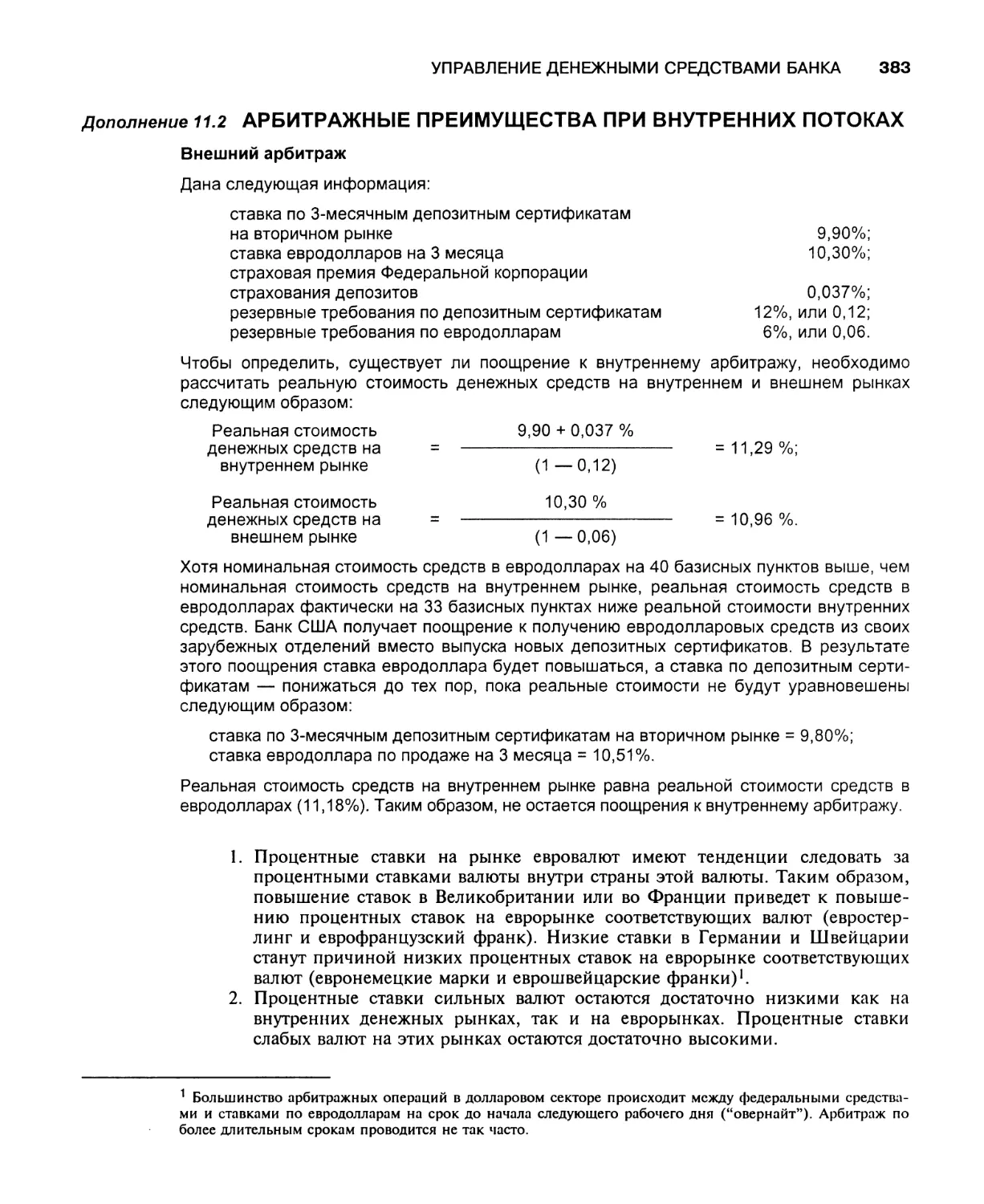

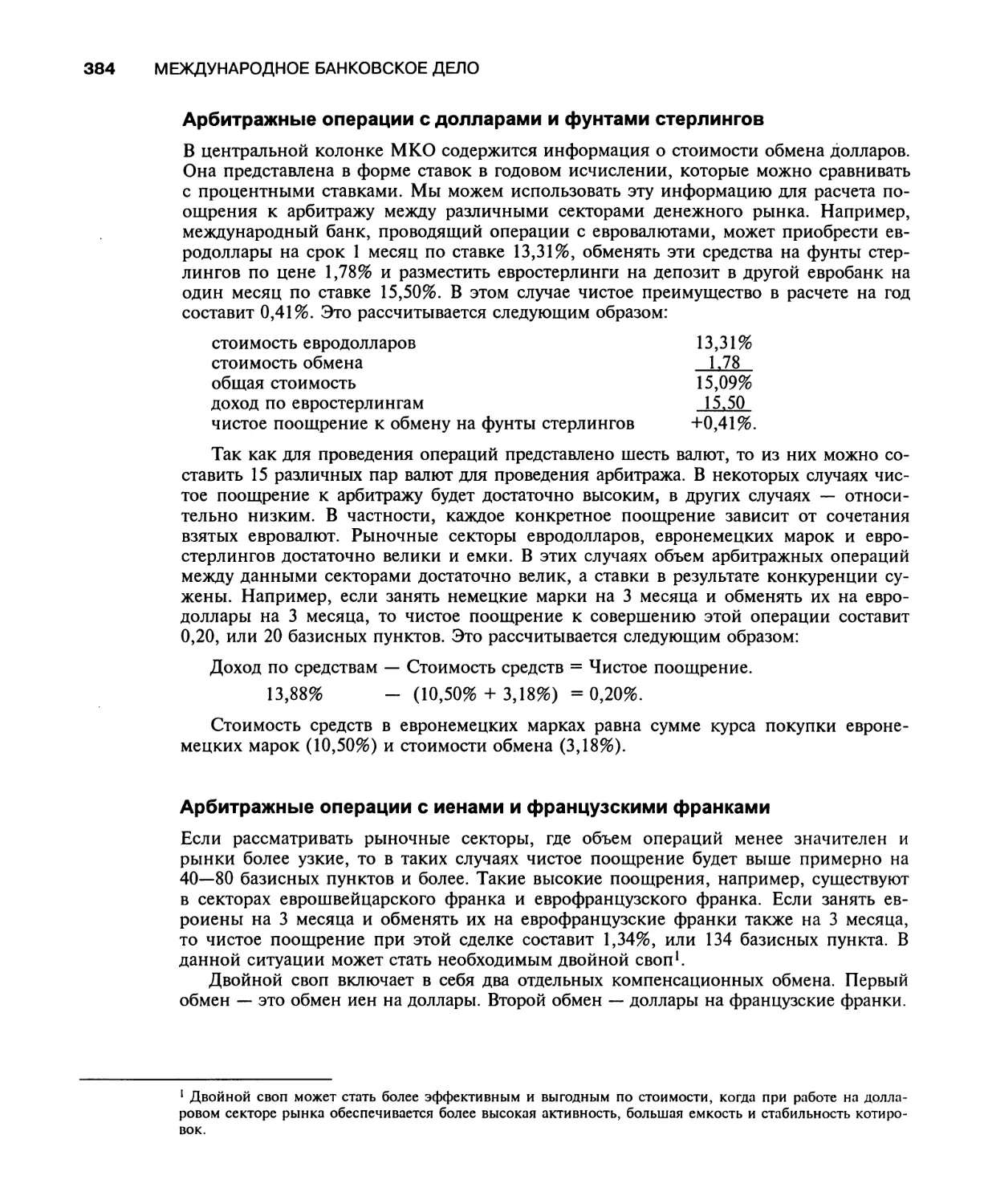

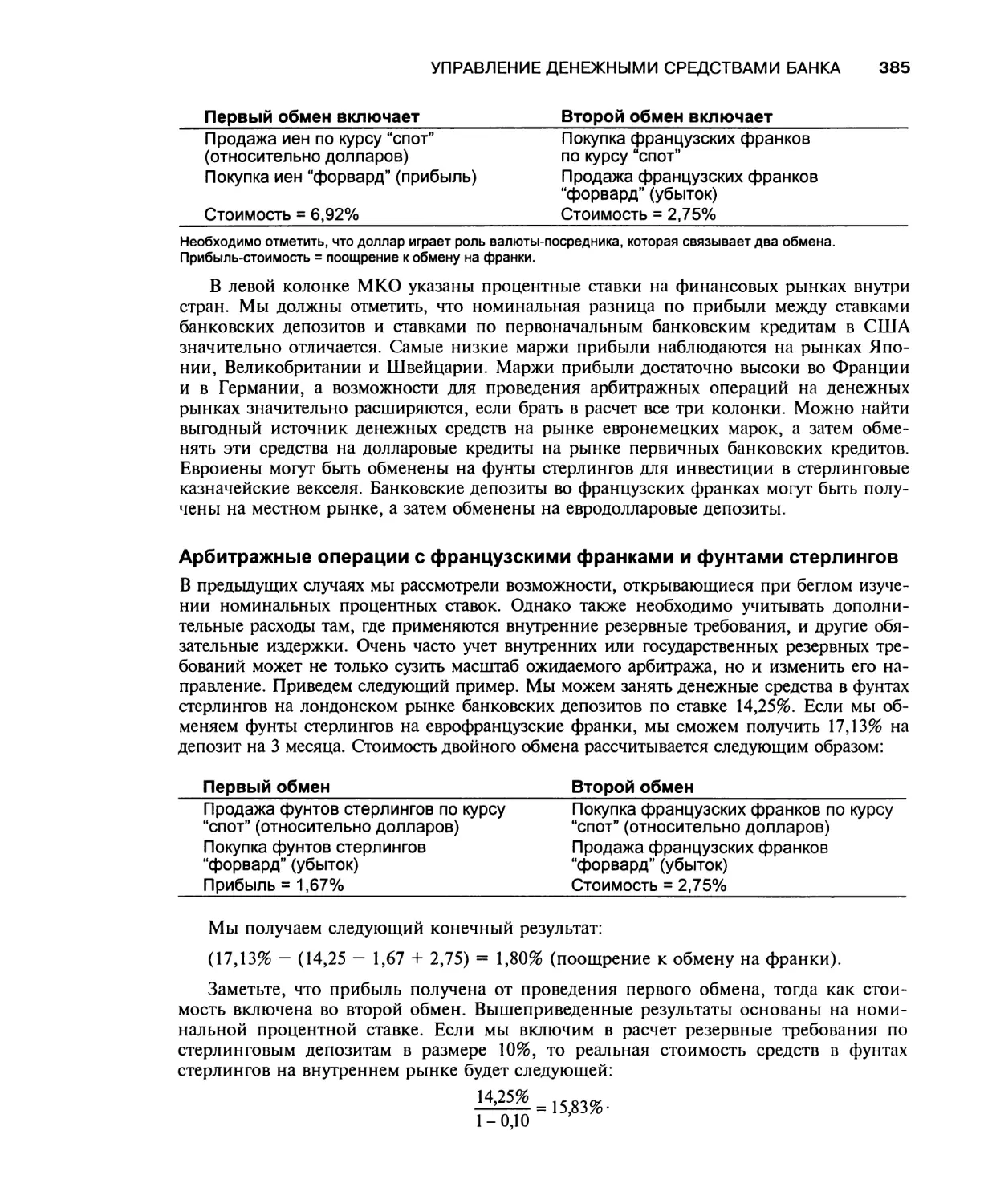

Арбитражные операции с евровалютами и еврооблигациями 386

Заключение 387

Обзорные вопросы 387

Краткая библиография 389

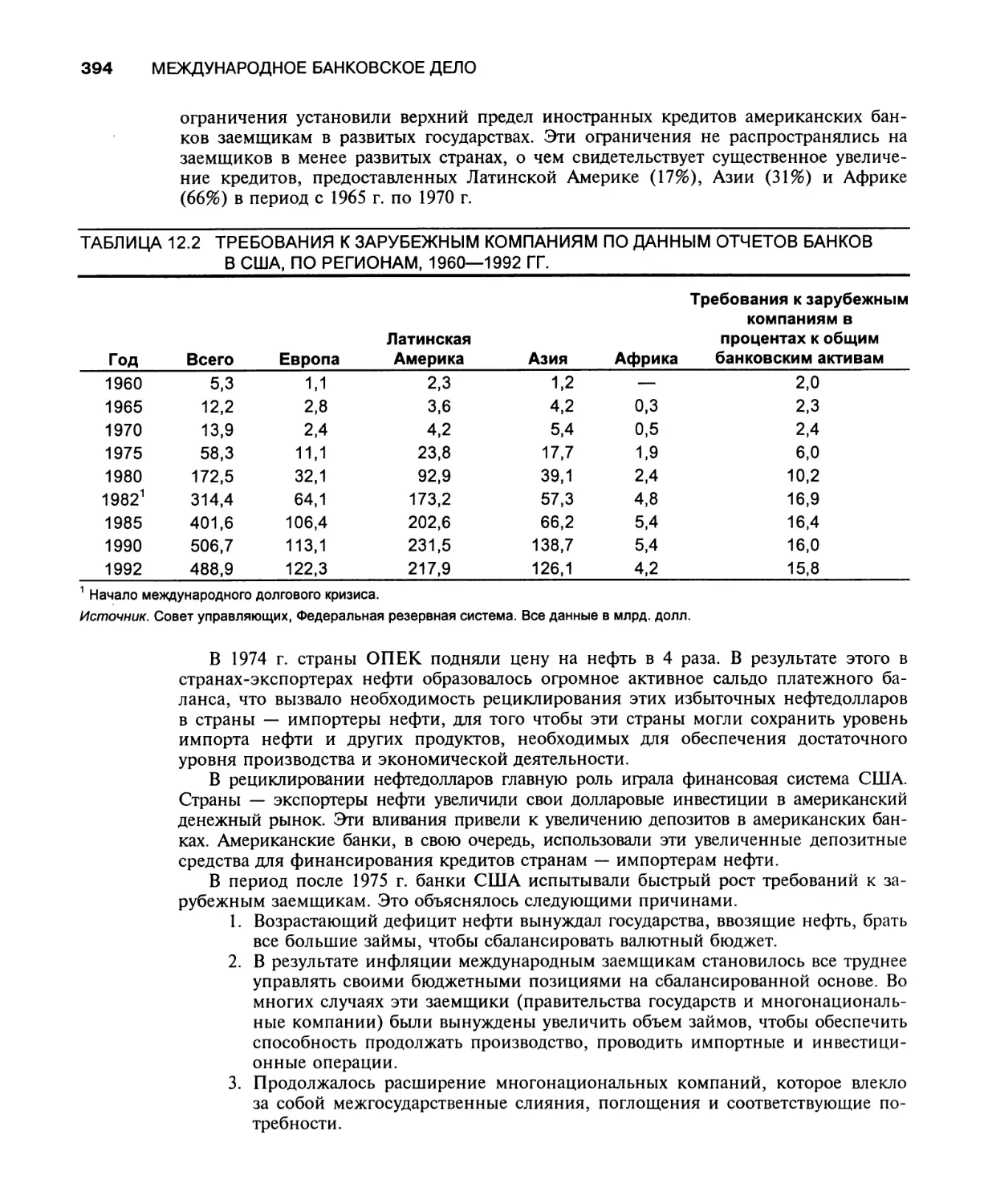

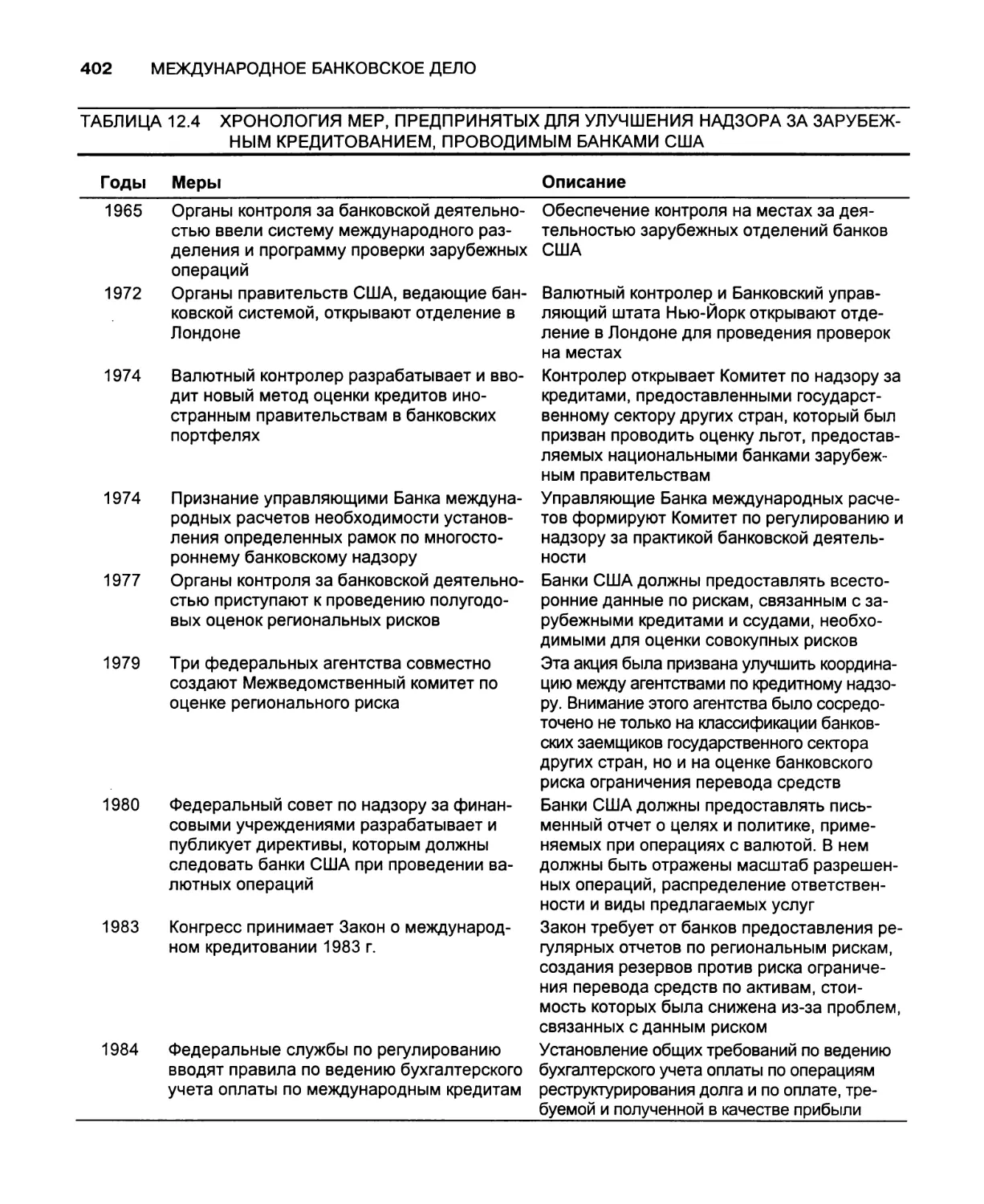

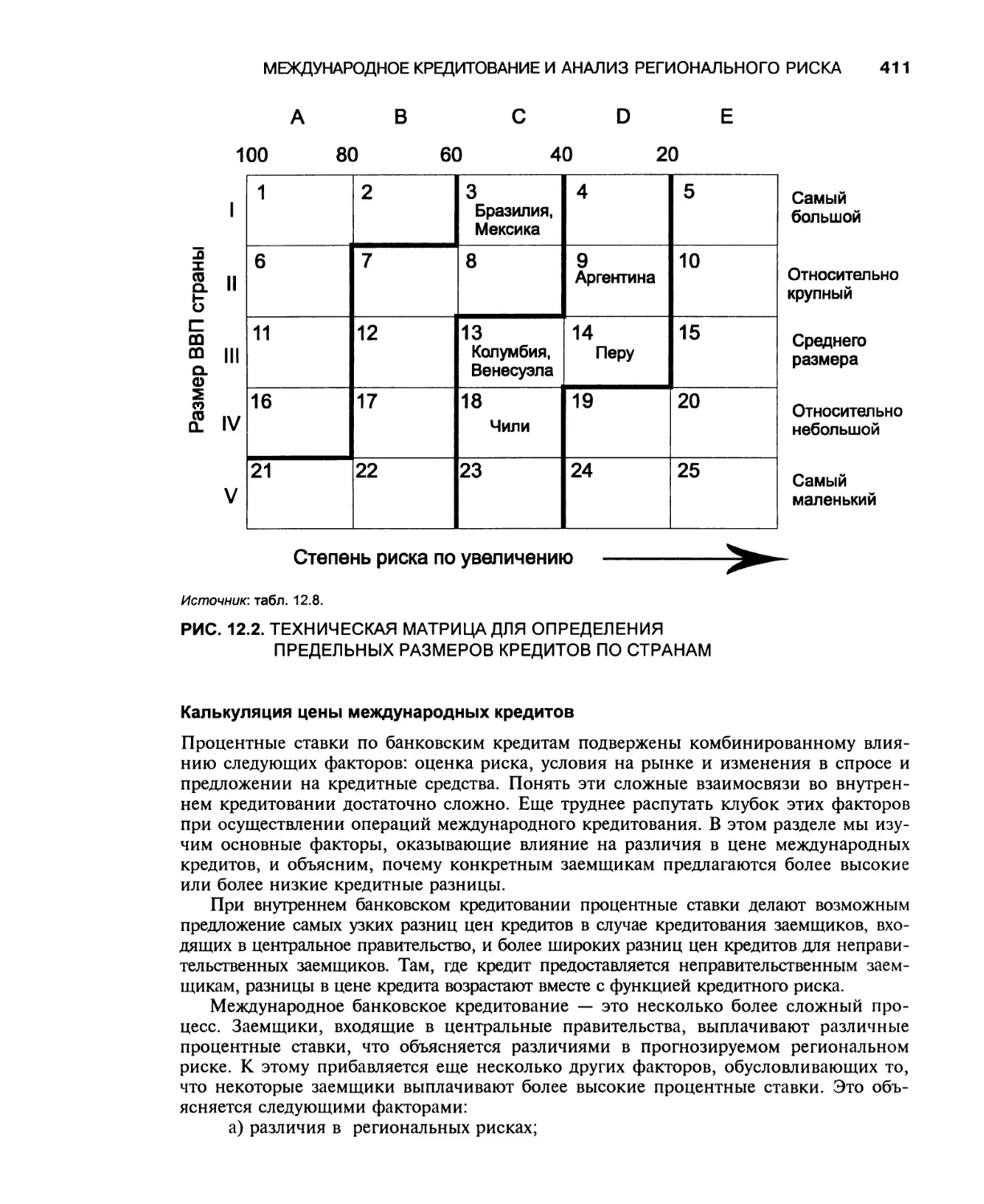

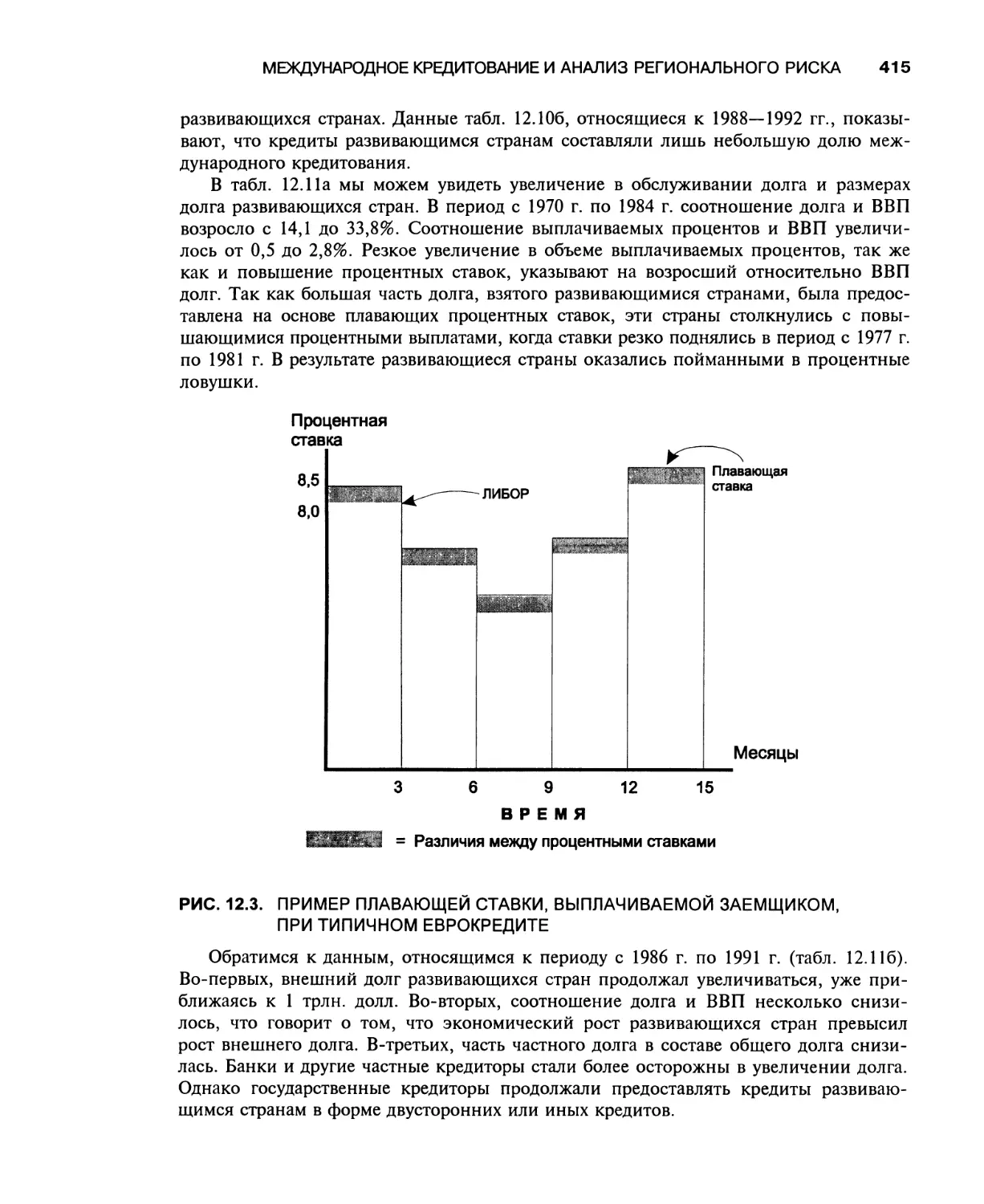

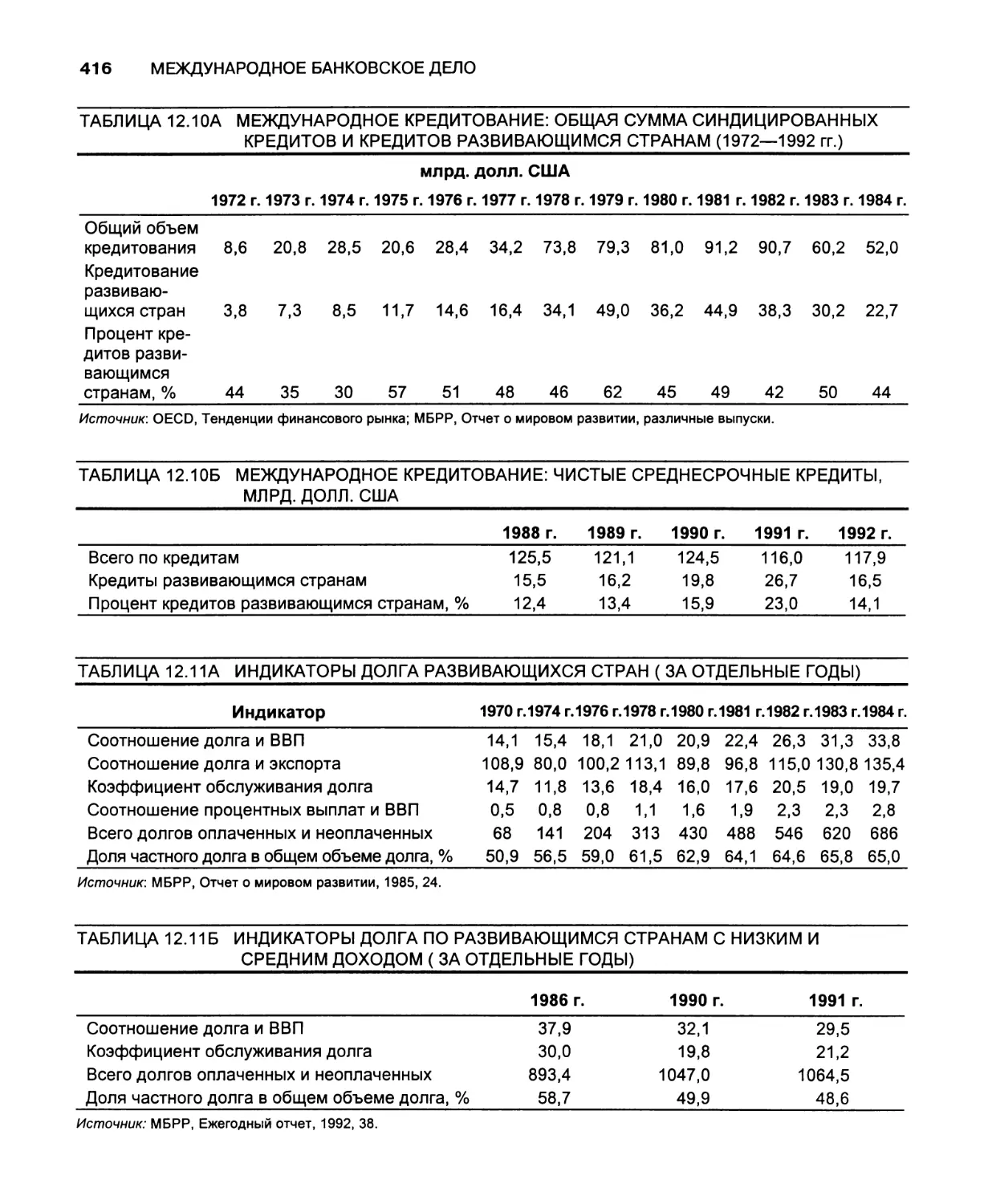

Глава 12. Международное кредитование и анализ регионального риска 390

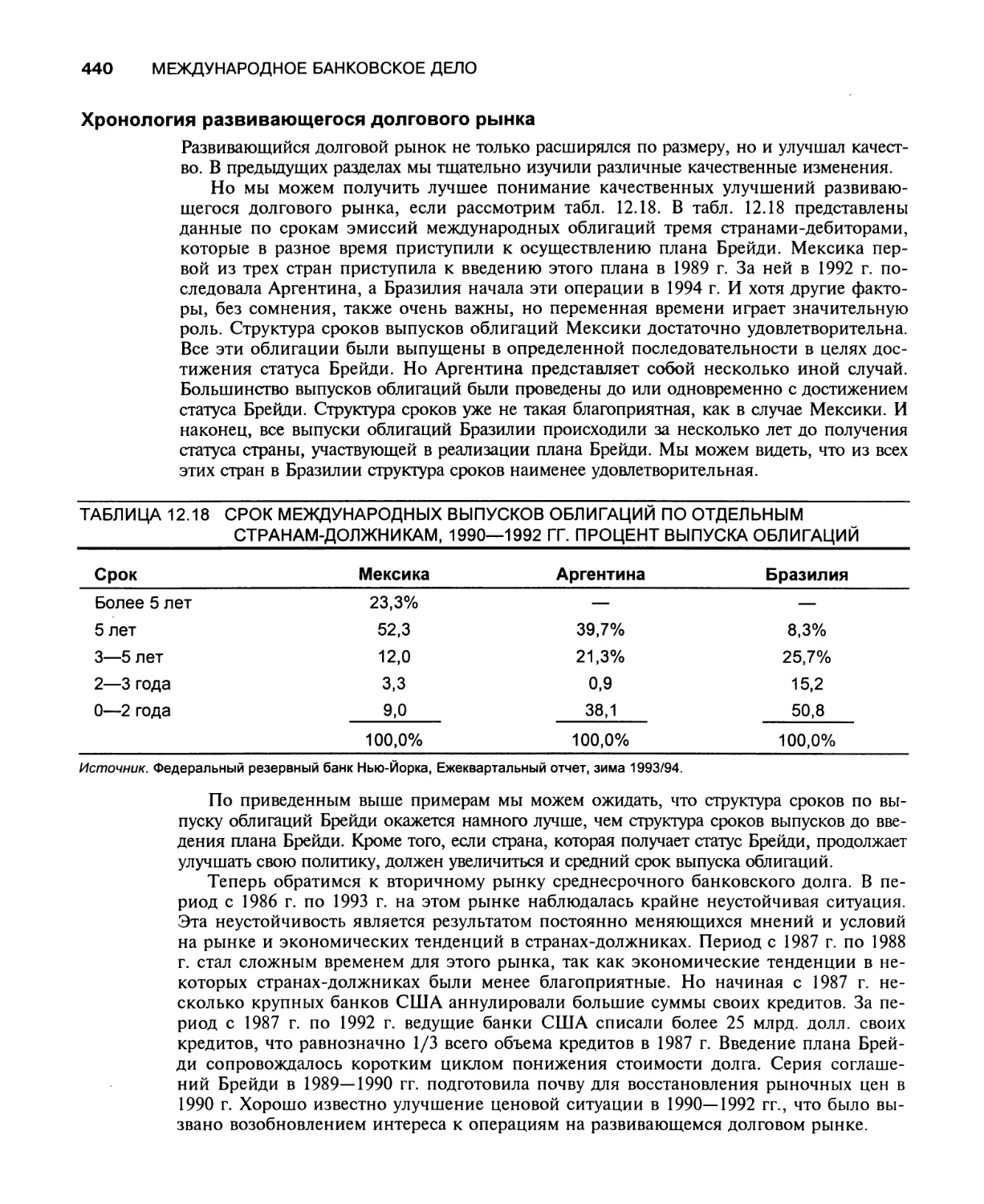

Основные этапы развития и текущая ситуация 390

Мировые источники и способы использования денежных средств 392

Основные этапы развития и важность международного кредитования 393

Текущий портфель кредитов 395

Банковский кредитный контроль и надзор 397

Кредитный анализ и контроль 398

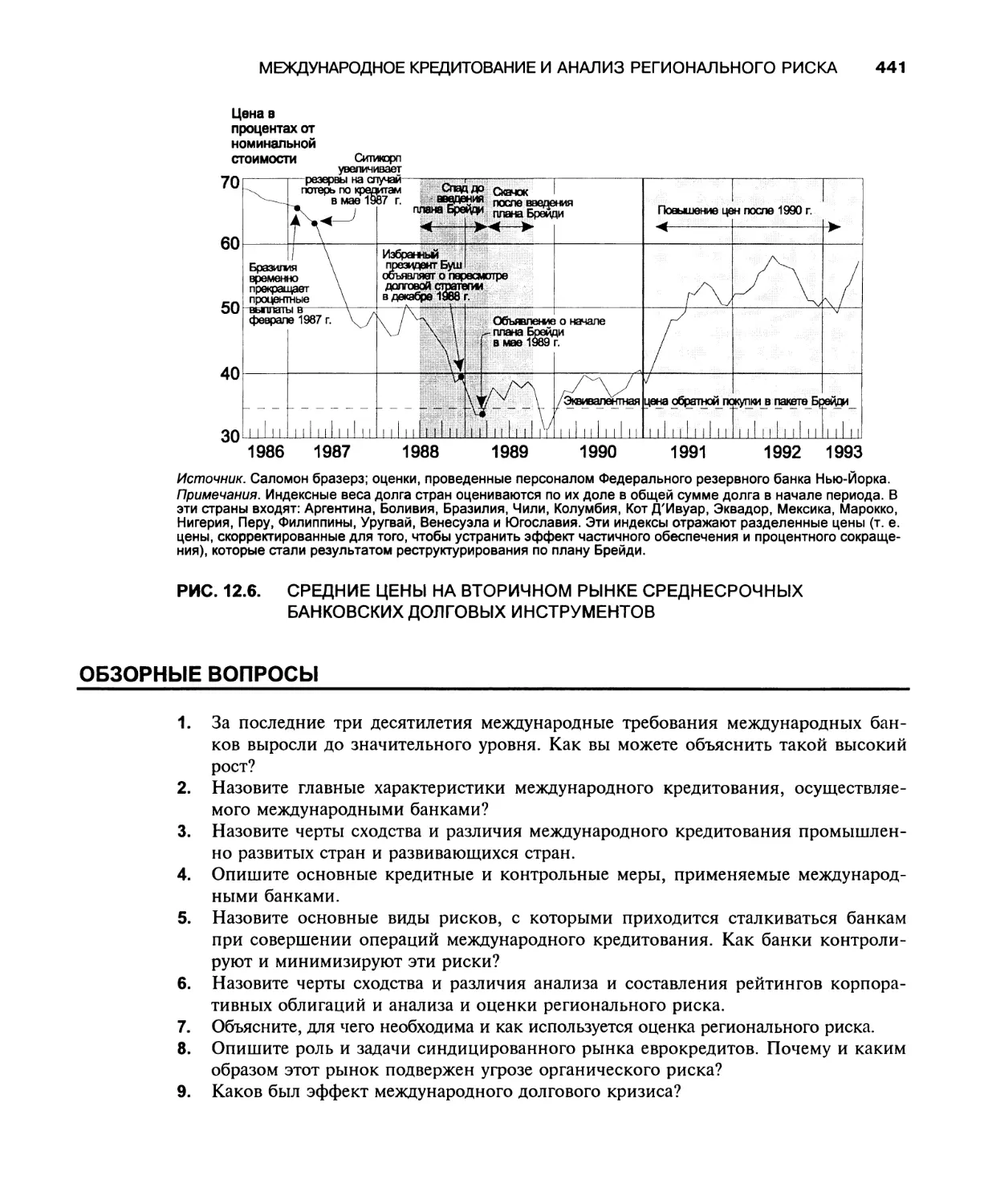

Службы по надзору и зарубежные кредиты 400

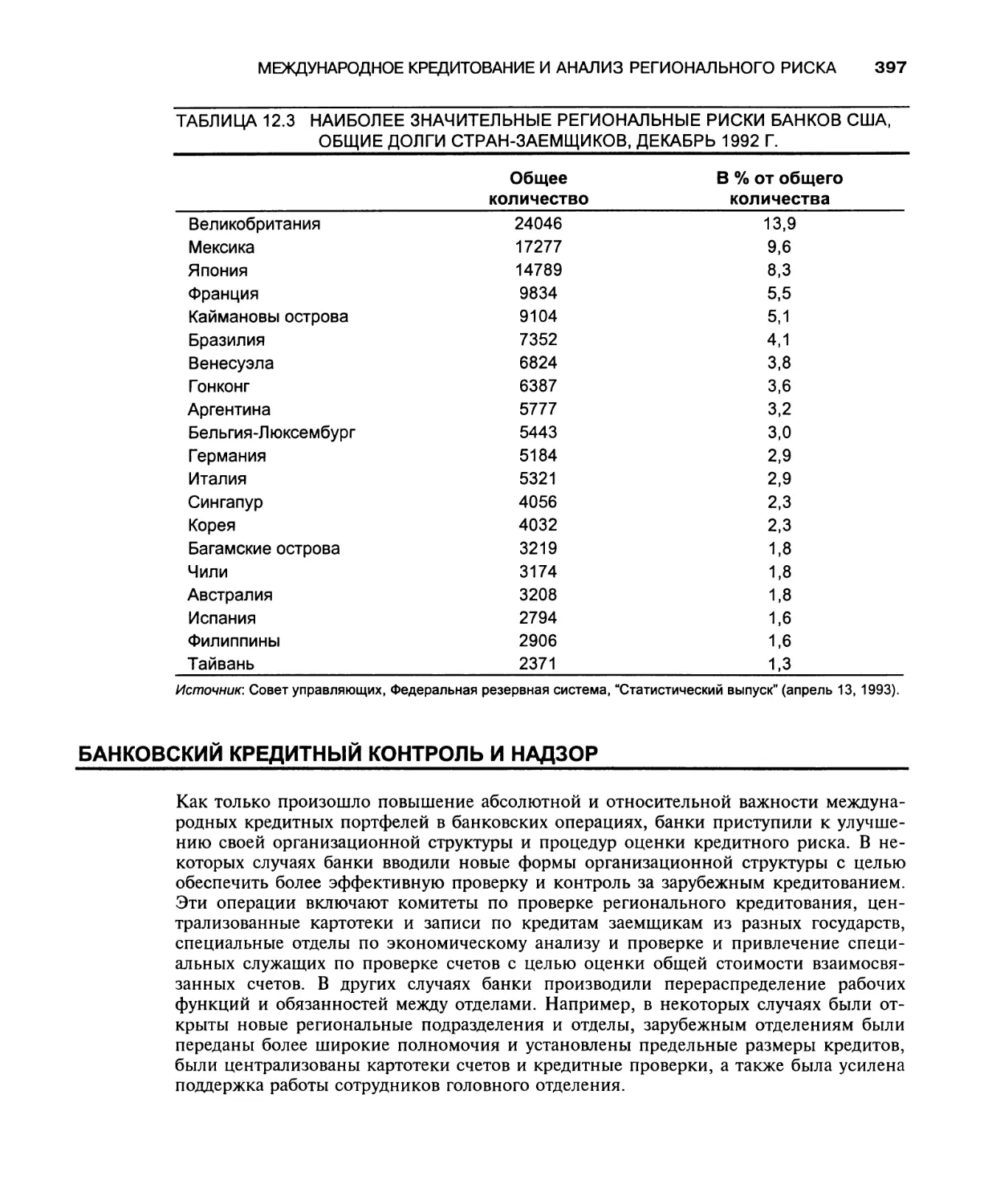

Оценка и контроль за риском 403

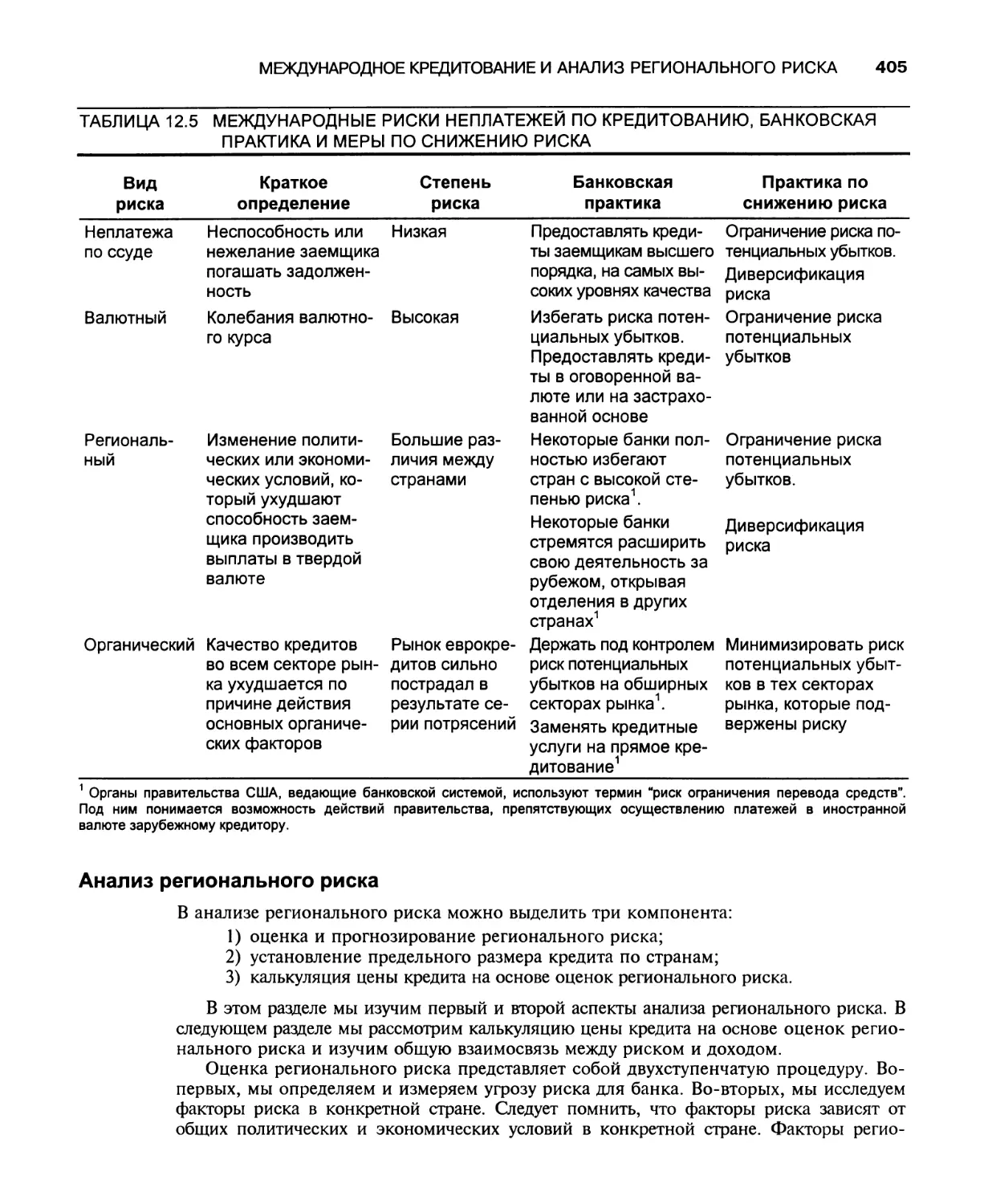

Виды рисков и методы контроля 403

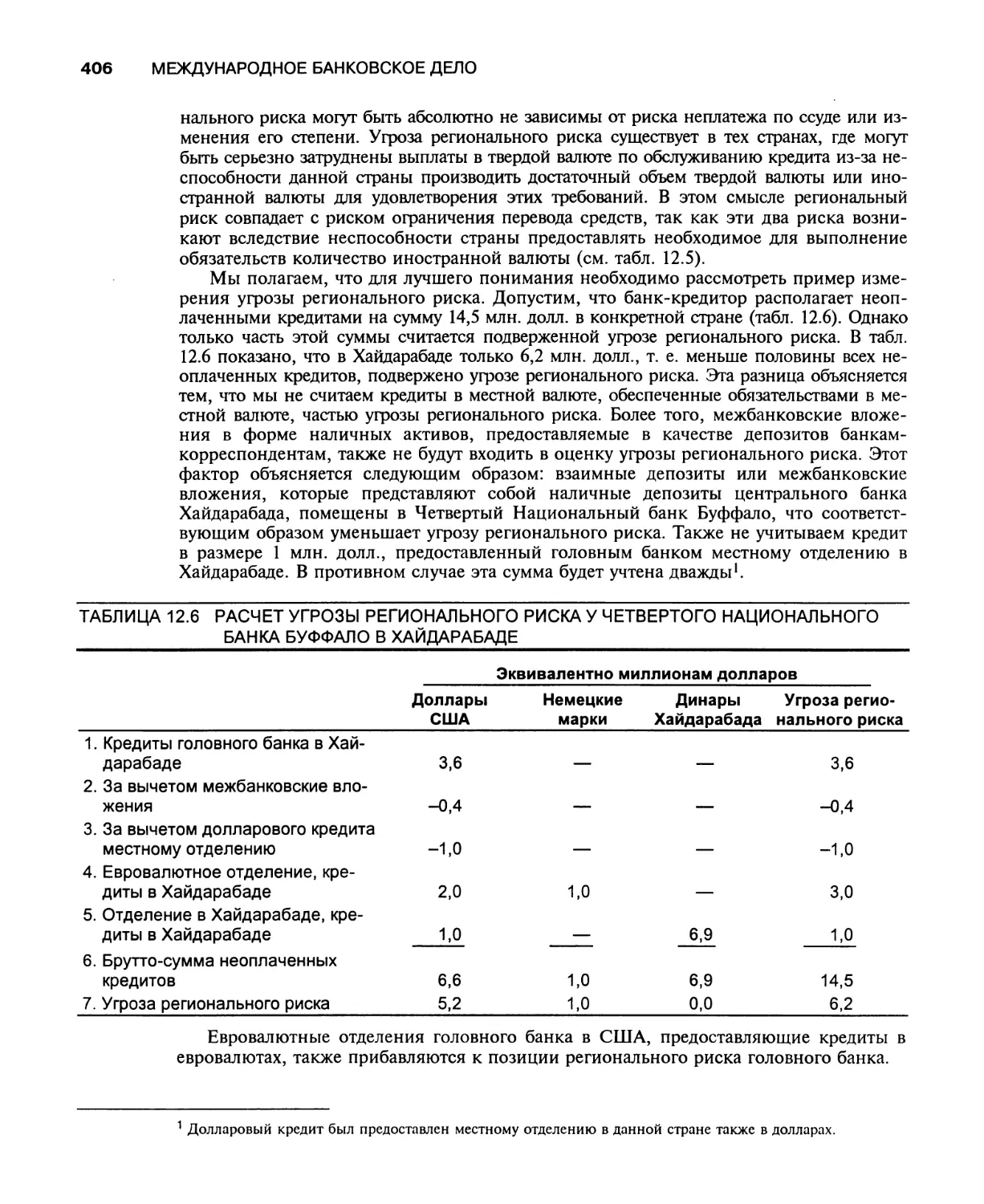

Анализ регионального риска 405

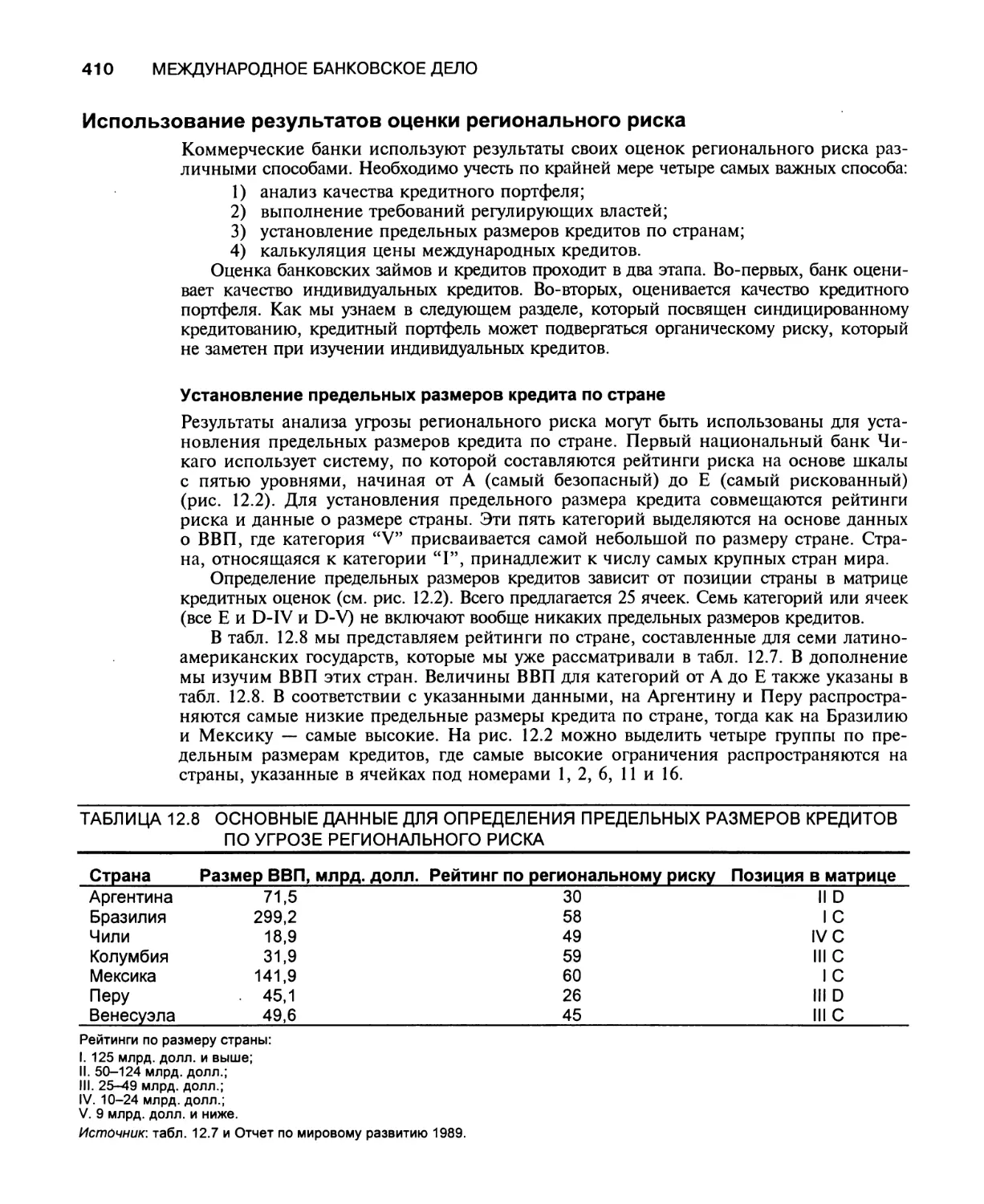

Использование результатов оценки регионального риска 410

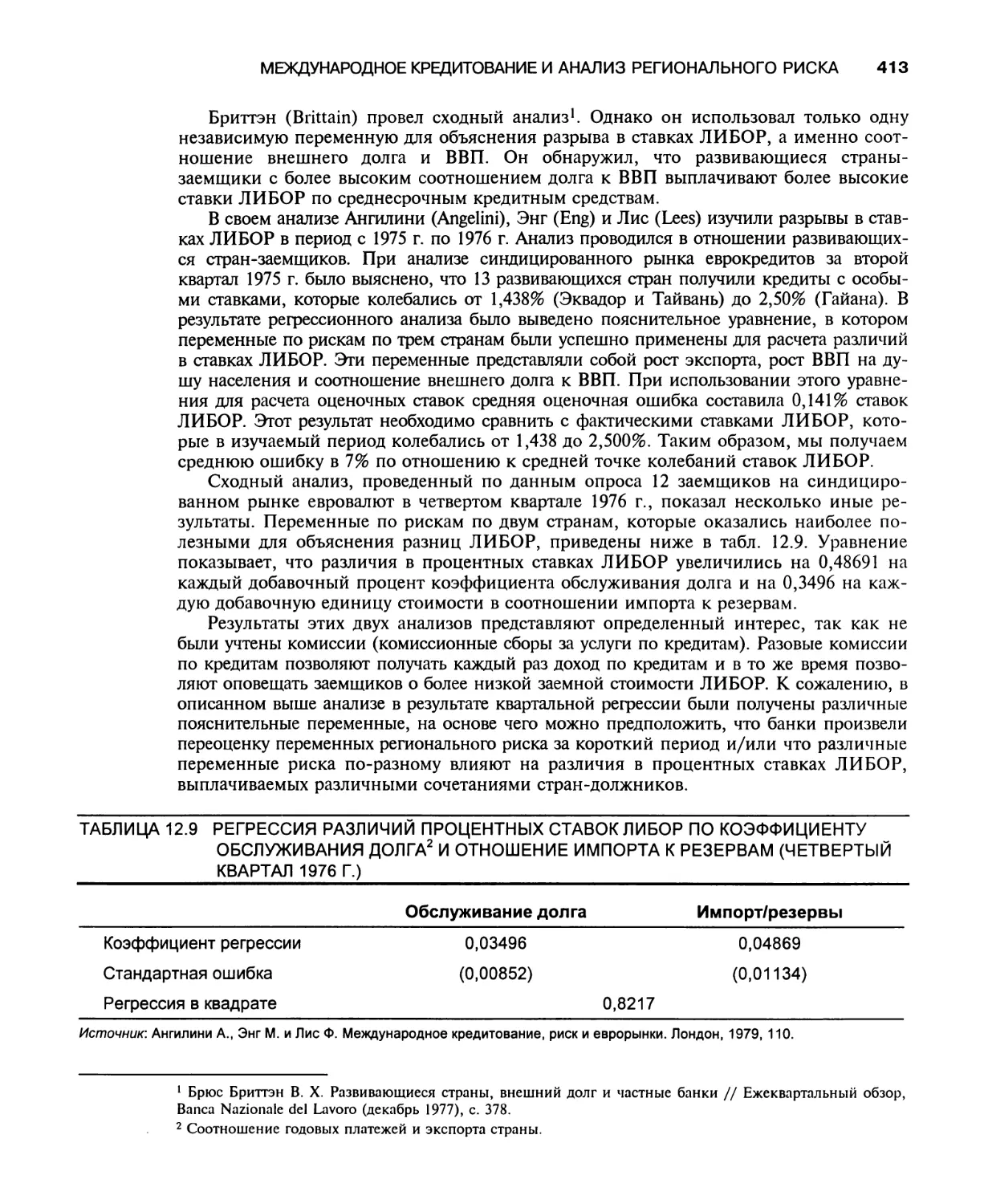

Синдицированный рынок еврокредитов 414

Рост рынка еврокредитов 414

Синдицирование 417

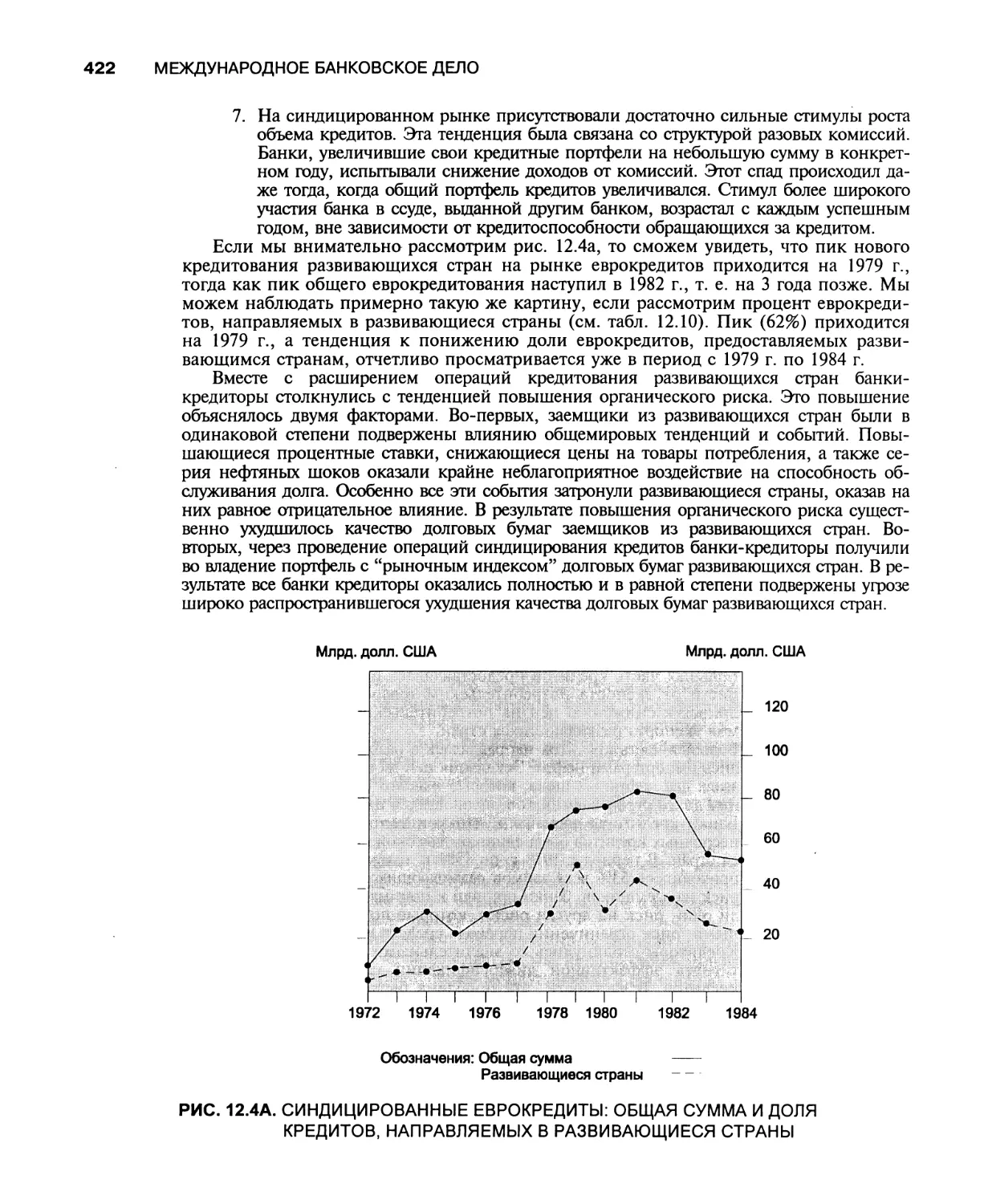

Органический риск 420

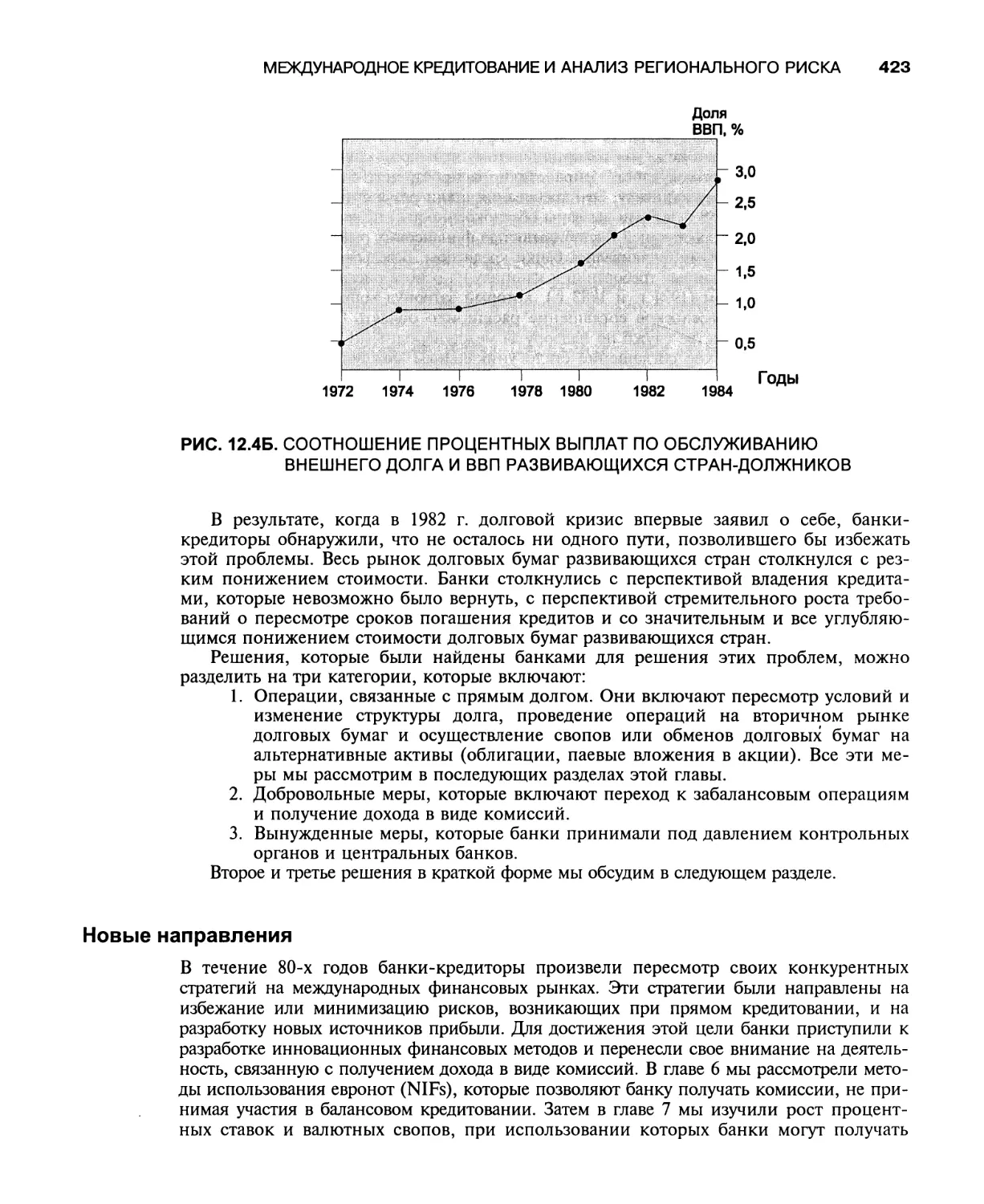

Новые направления 423

Международный долговой кризис 424

Изменения в понимании 424

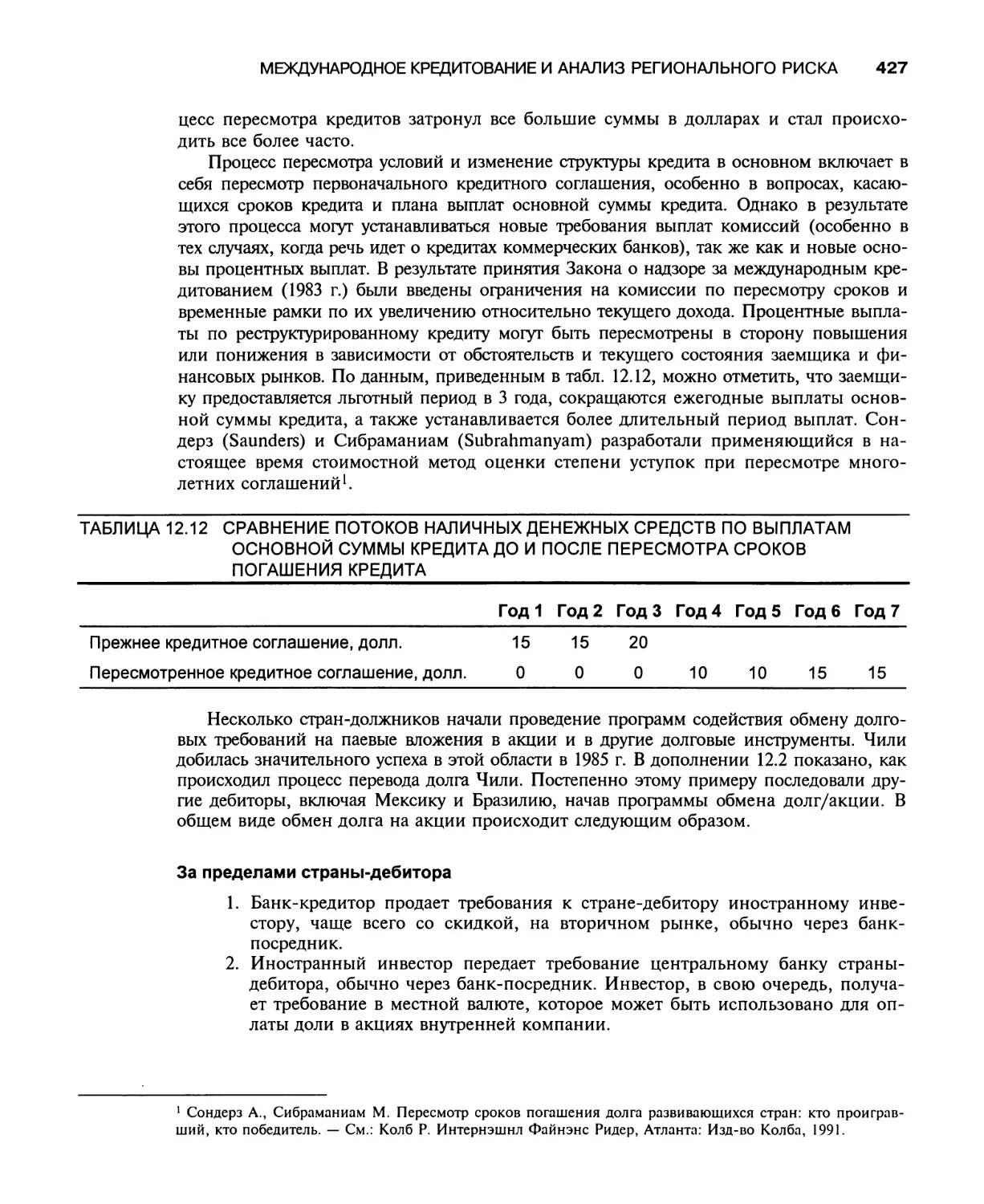

Пересмотр условий и изменение структуры кредита, свопы 426

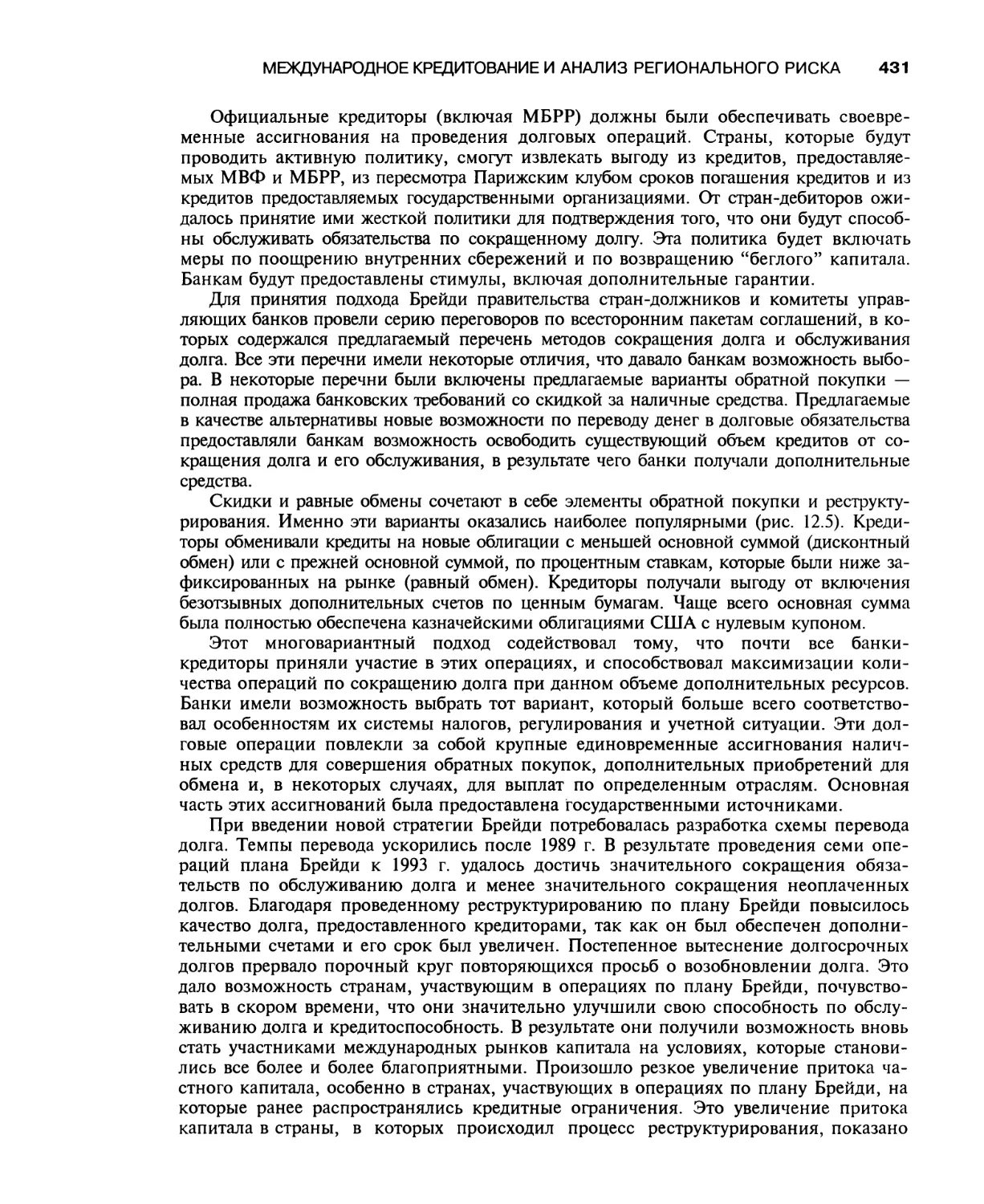

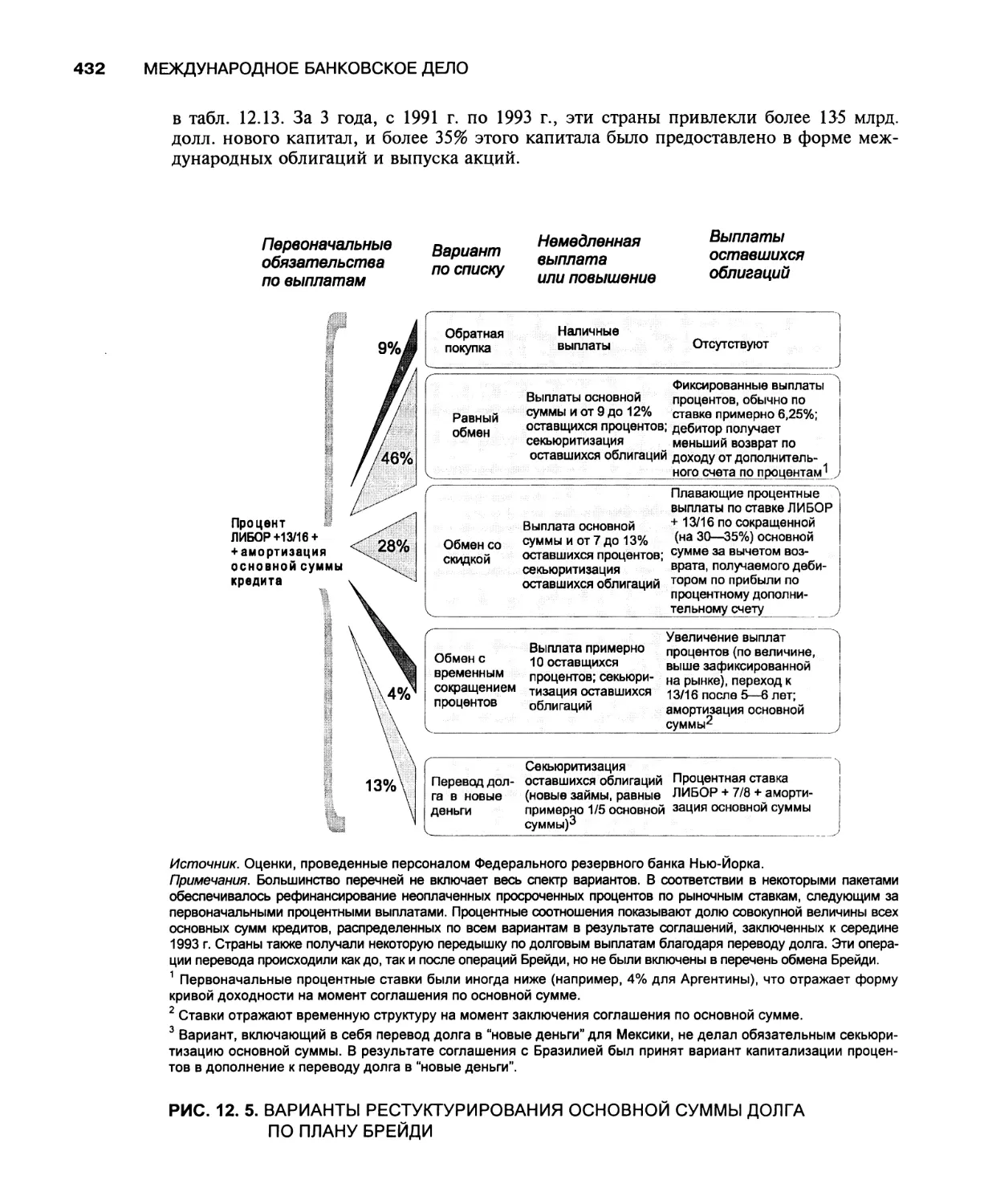

Сокращение долга 430

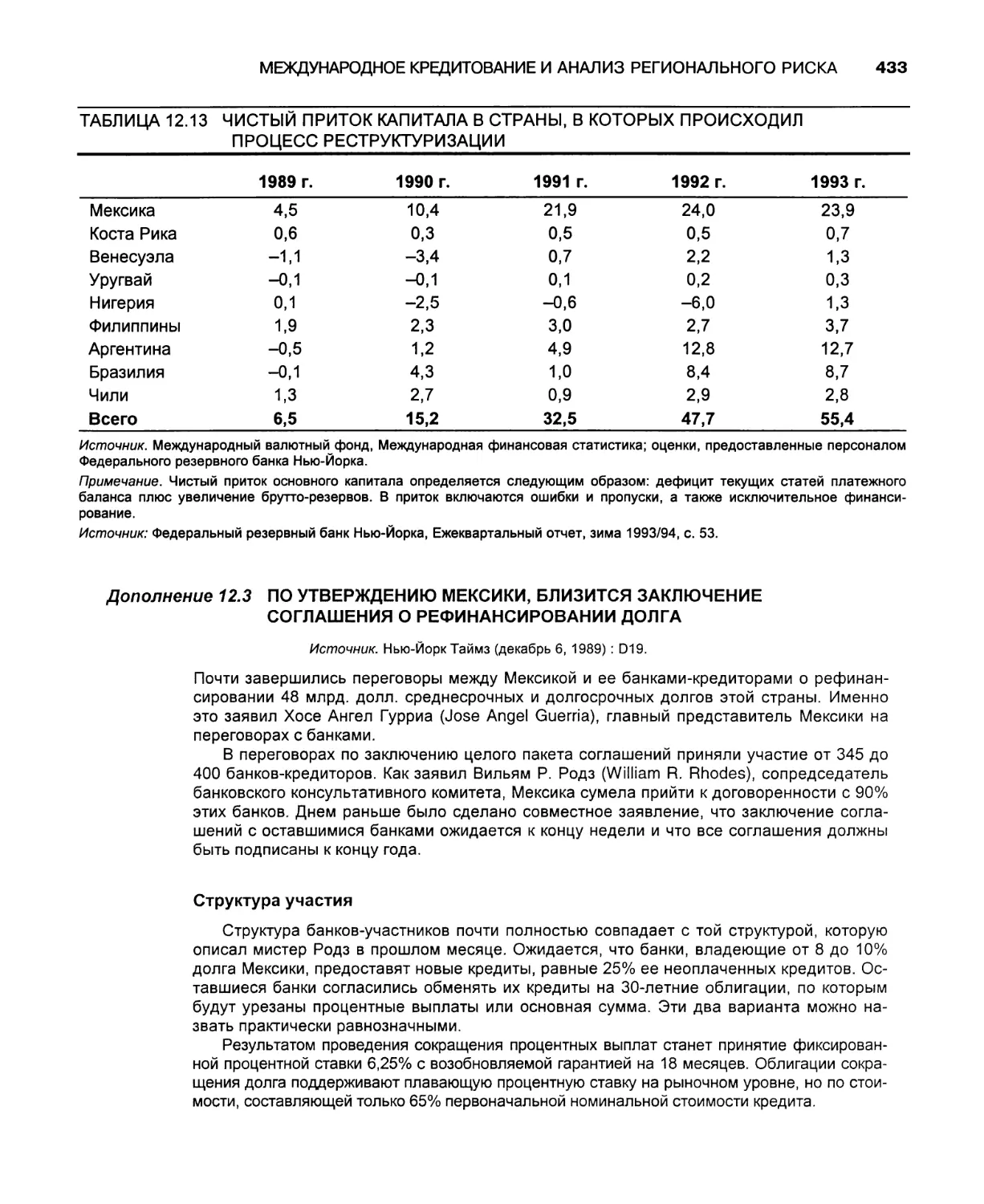

Заключение 435

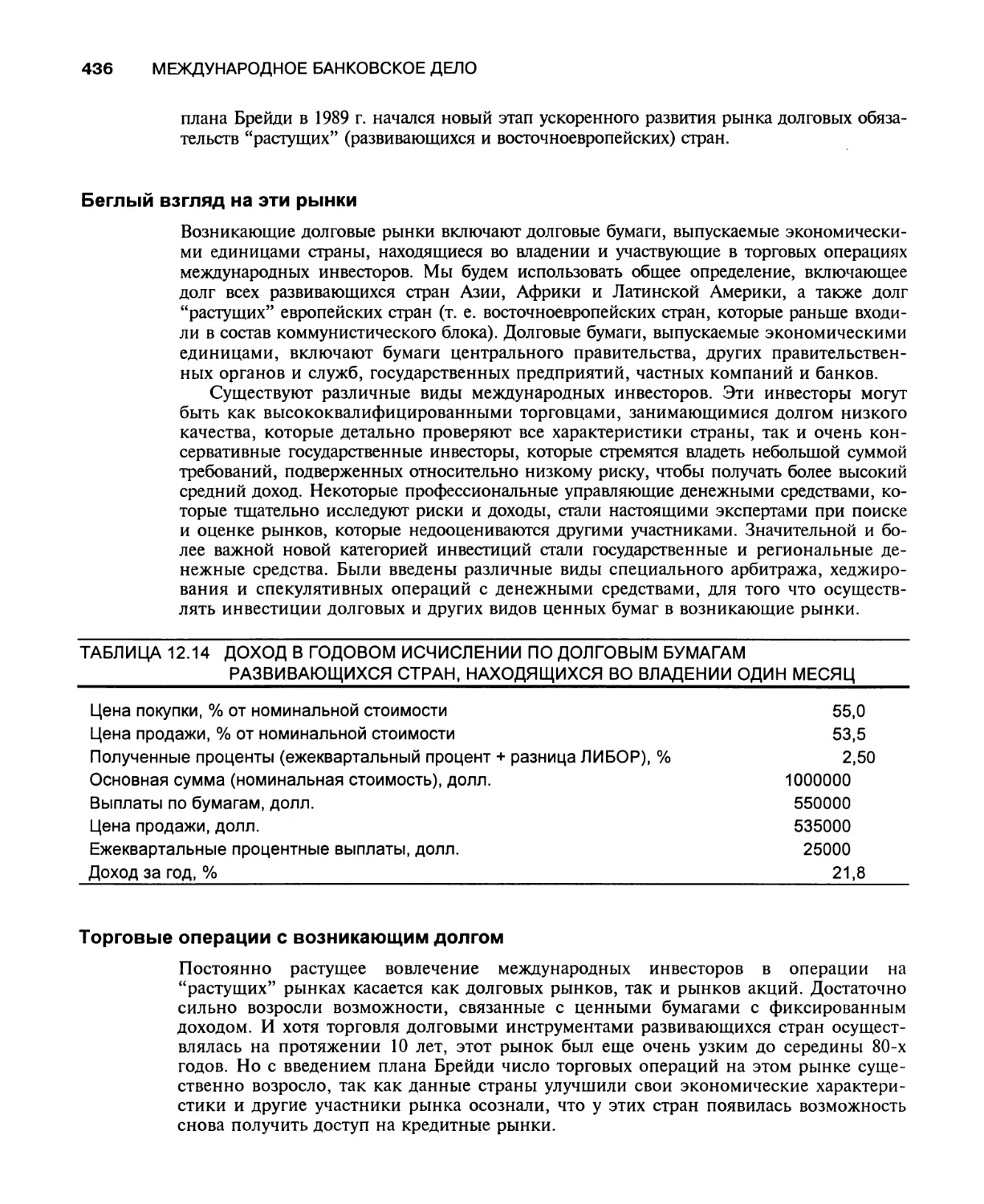

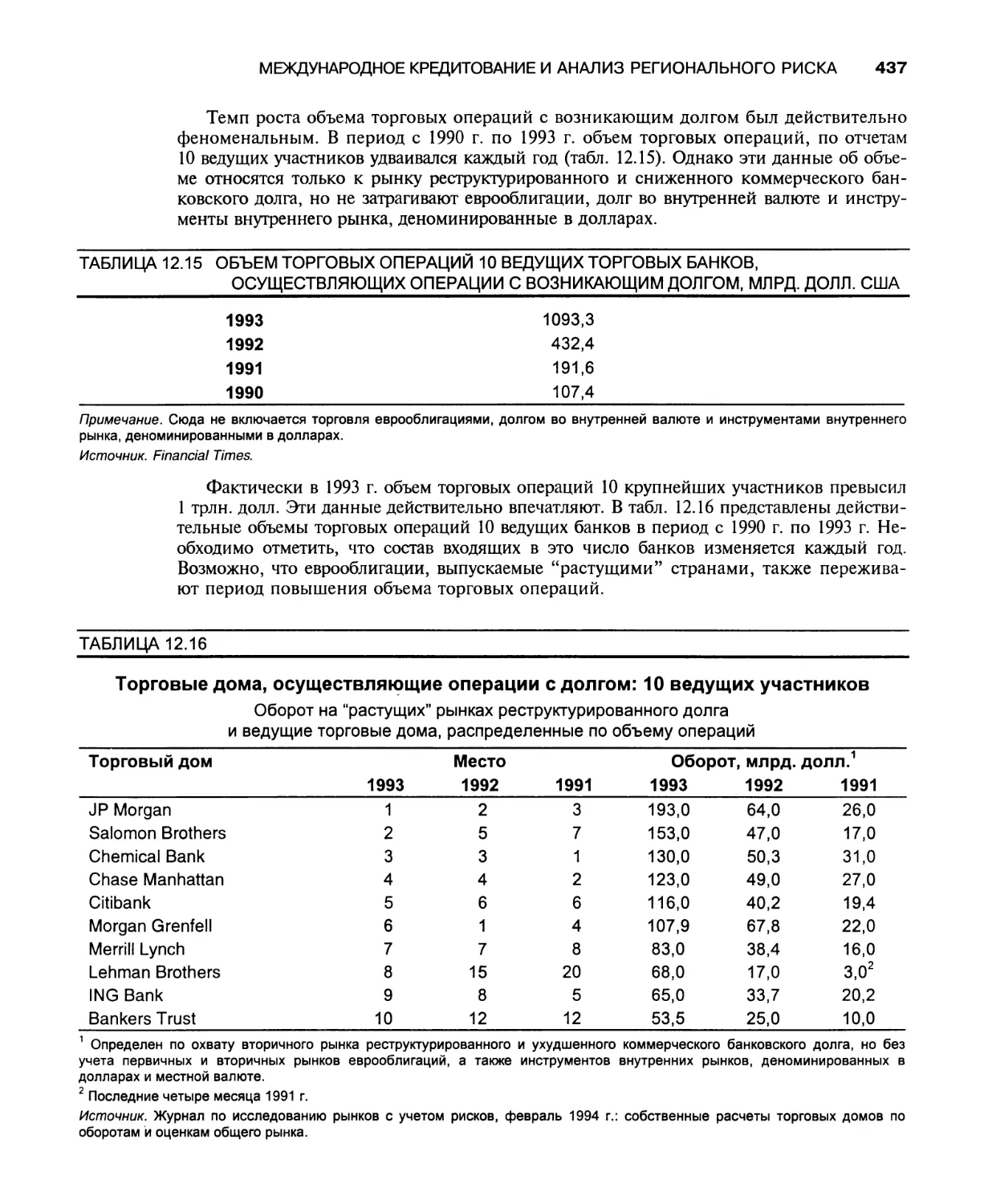

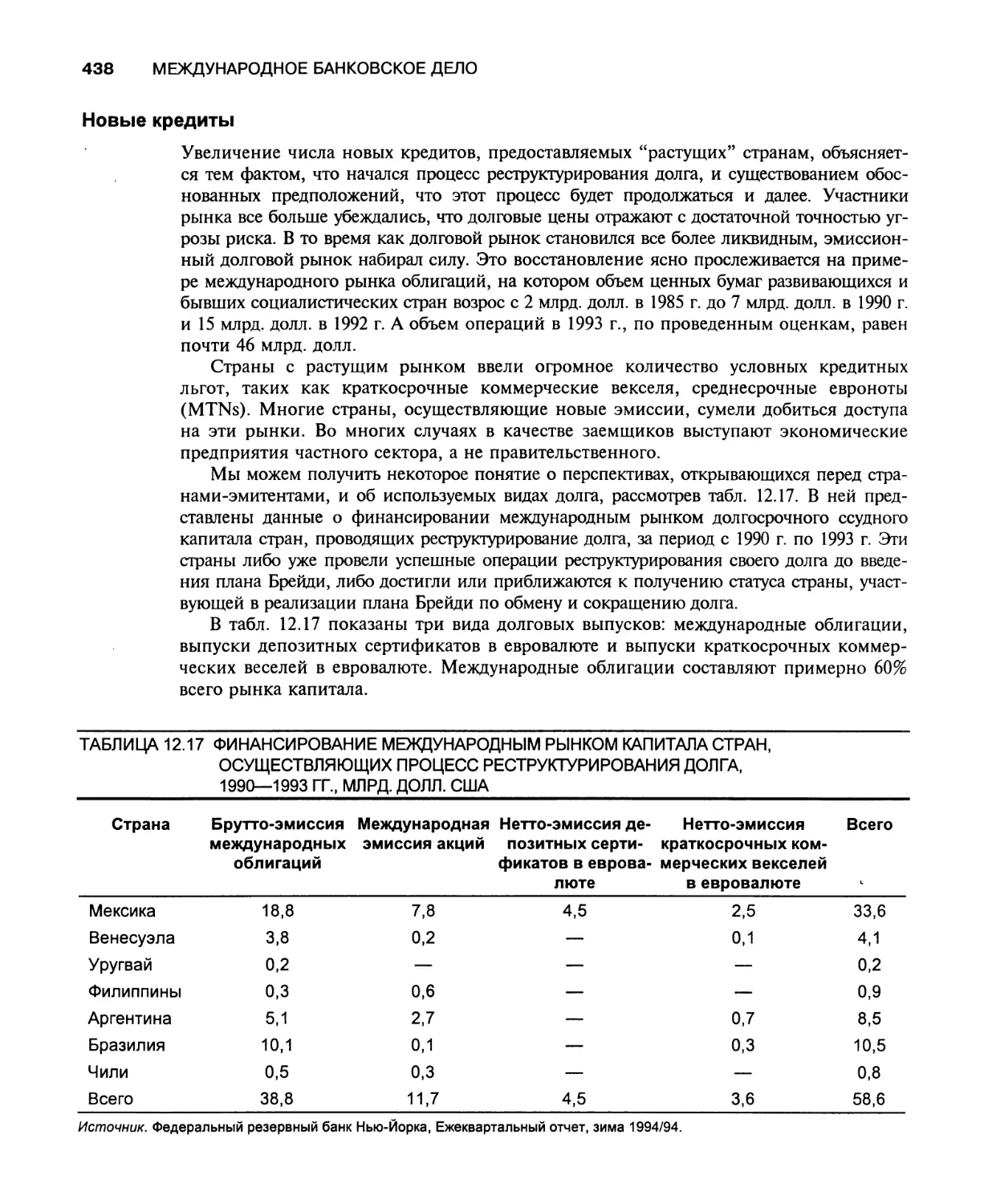

Приложение. Развивающиеся долговые рынки: новая отрасль 435

Обзорные вопросы 441

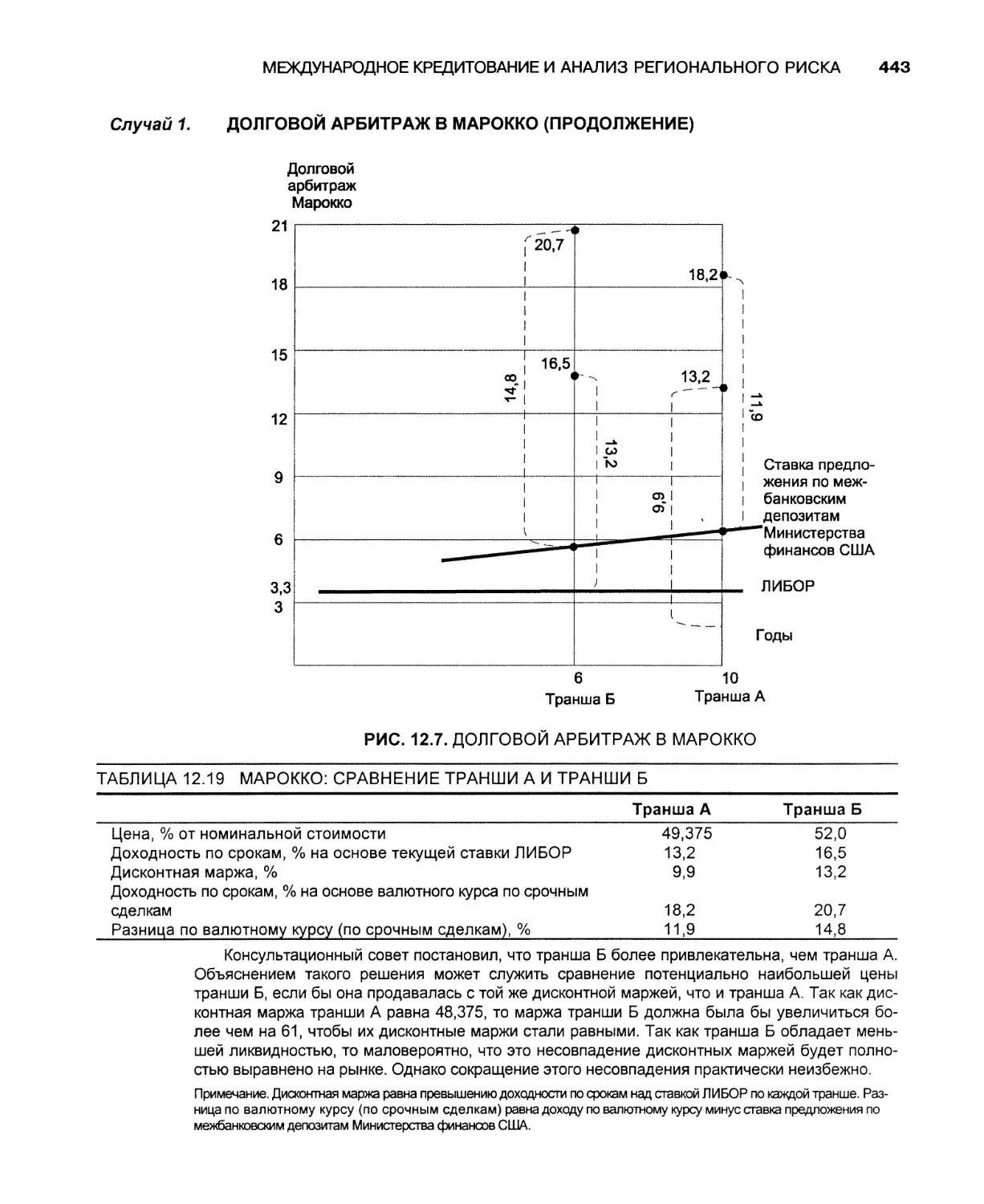

Случай 1. Долговой арбитраж в Марокко 442

Случай 2. Вторичный рынок долговых бумаг развивающихся стран 444

Краткая библиография 444

XVIII

СОДЕРЖАНИЕ

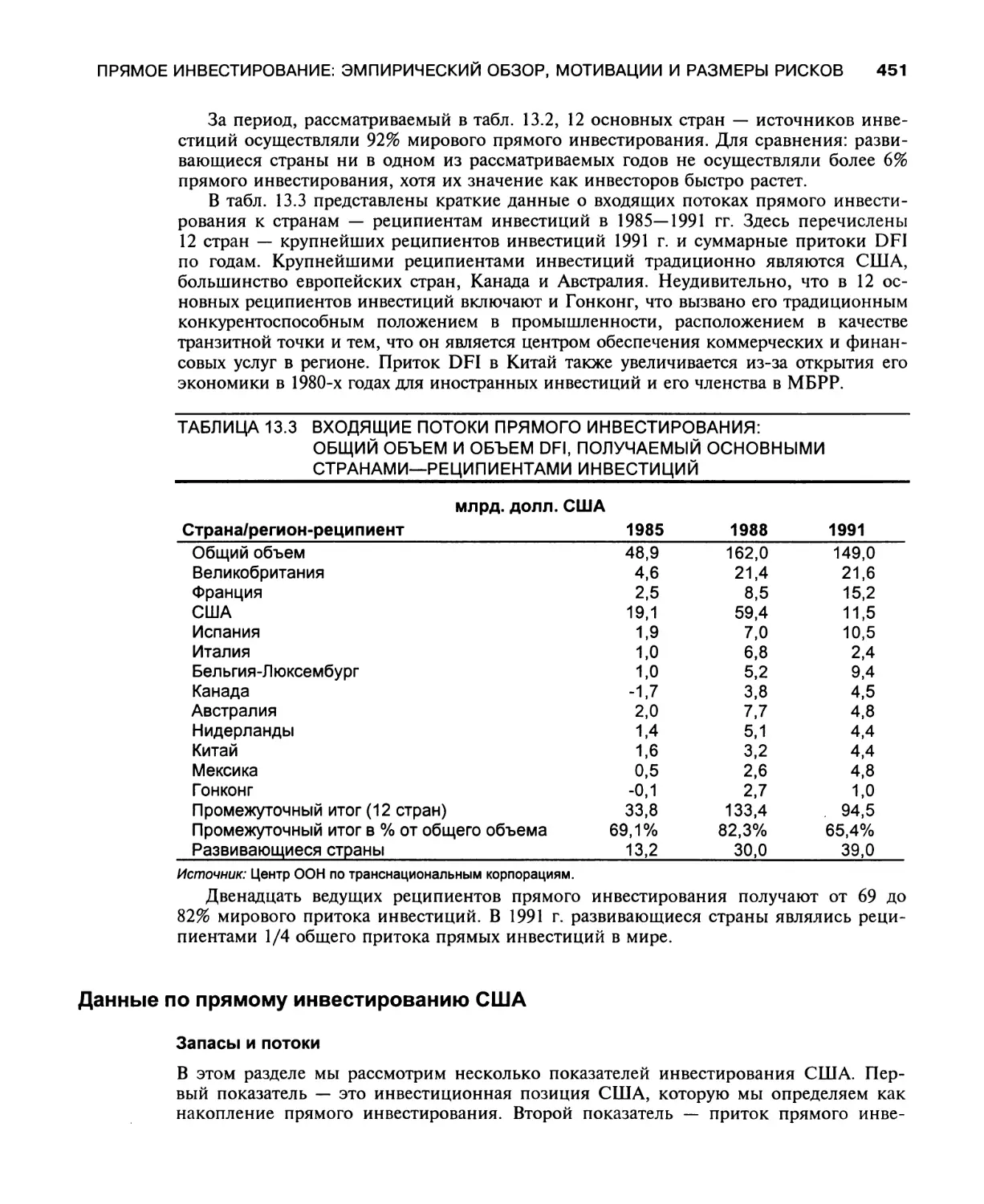

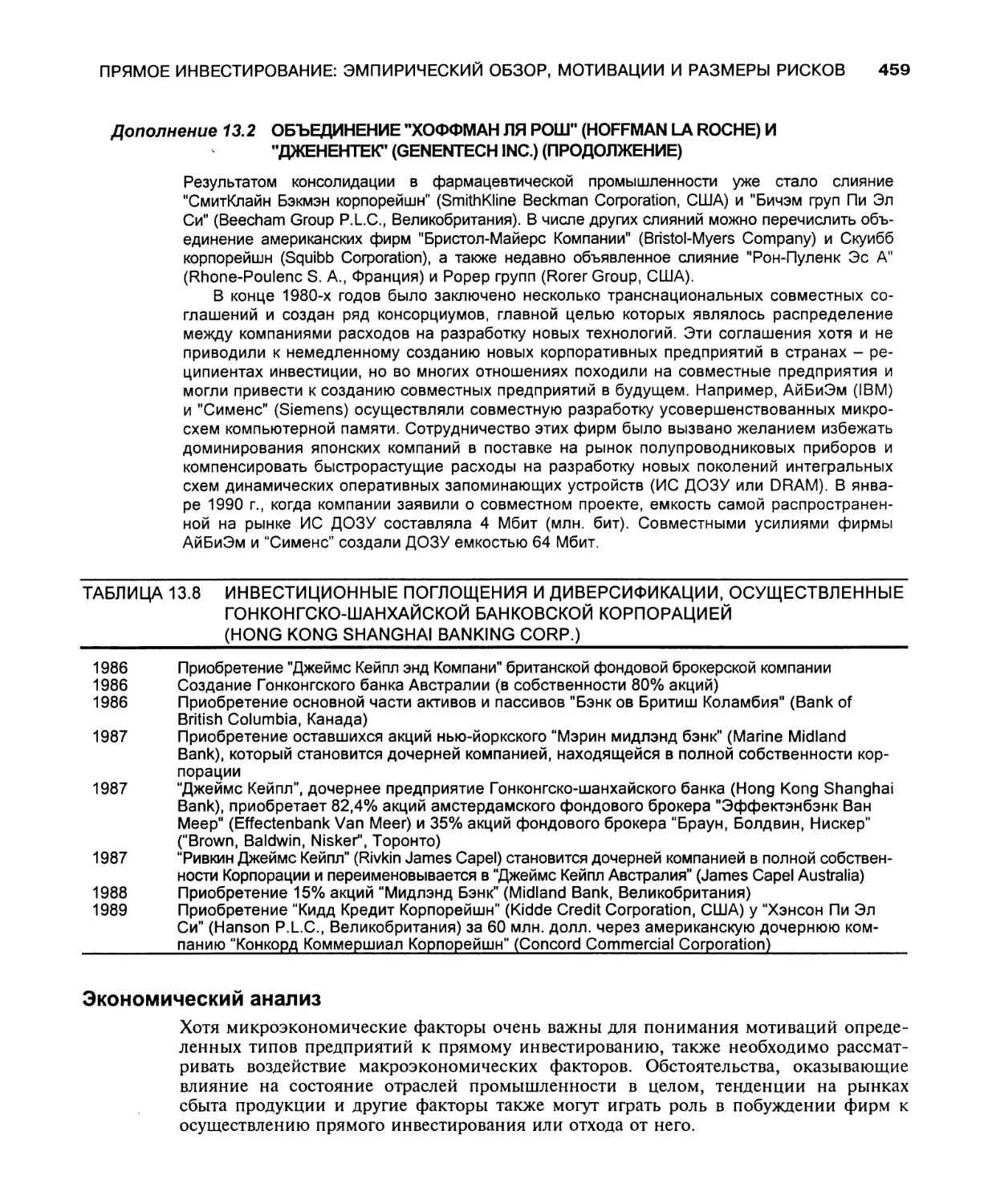

Глава 13. Прямое инвестирование: эмпирический обзор,

_____________мотивации и размеры рисков___________________________________________447

Прямое зарубежное инвестирование: определение 448

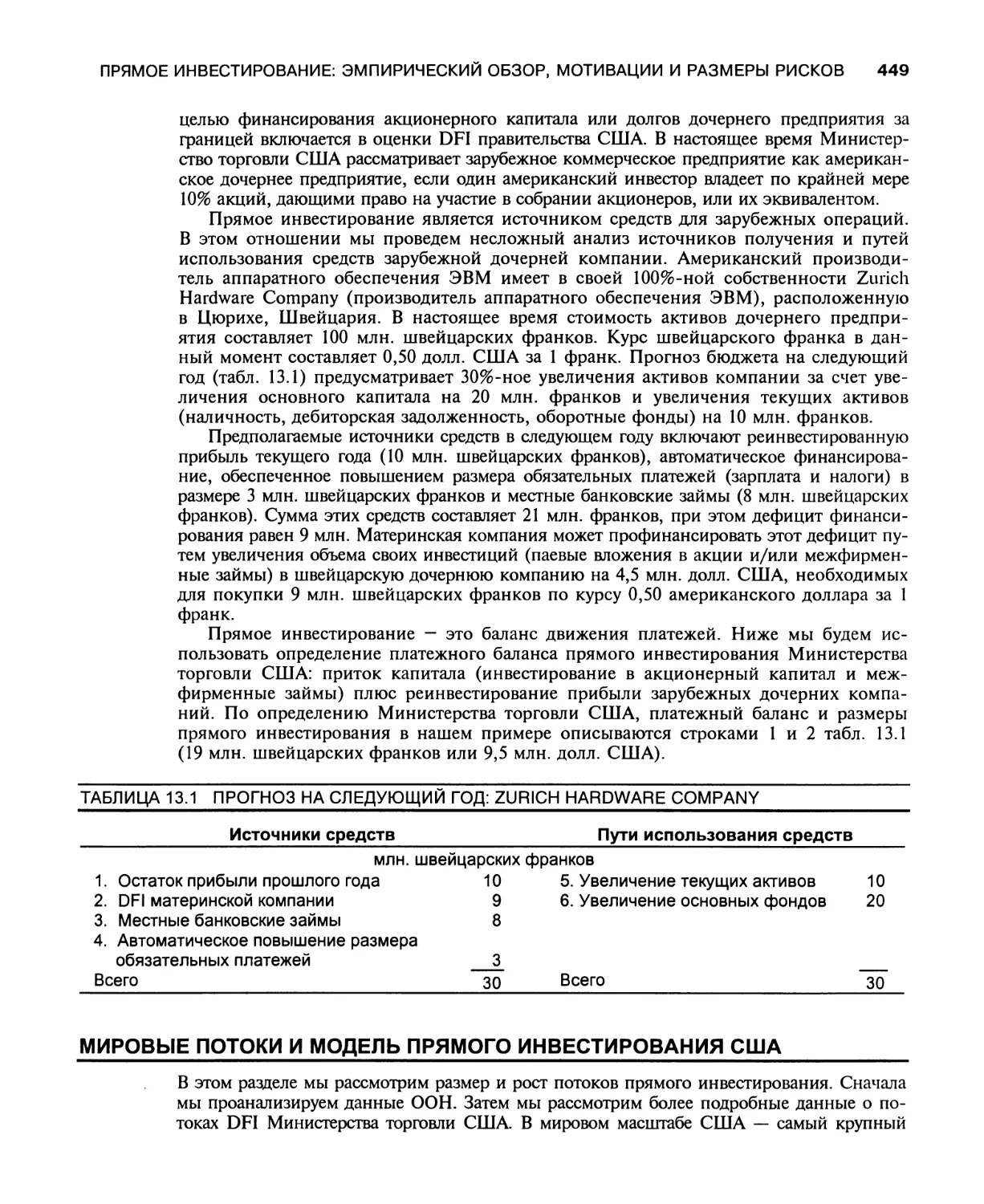

Мировые потоки и модель прямого инвестирования США 449

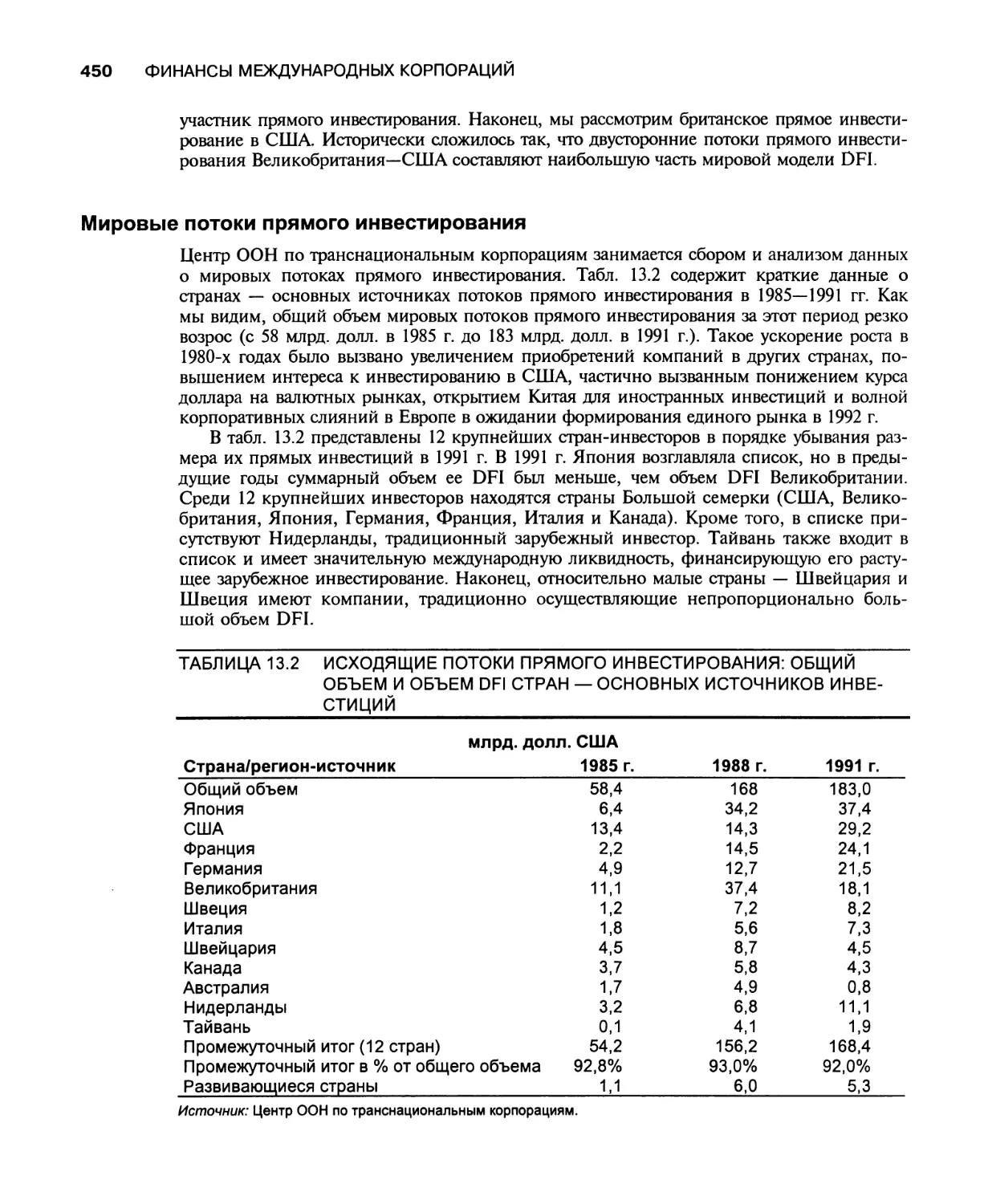

Мировые потоки прямого инвестирования 450

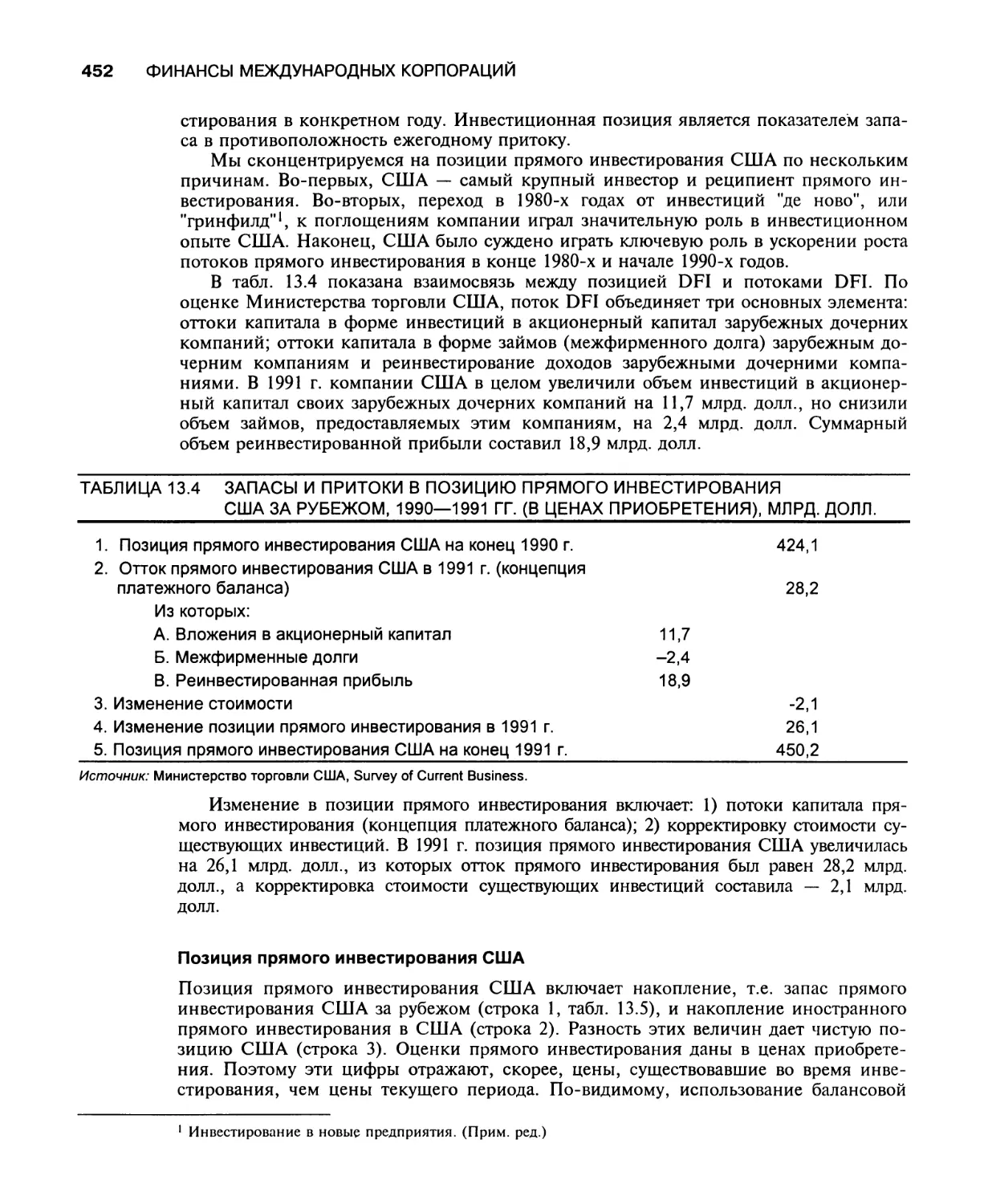

Данные по прямому инвестированию США 451

Запасы и потоки 451

Позиция прямого инвестирования США 452

Мотивация прямого инвестирования 455

Роль прямого инвестирования в сравнении с другими вариантами 455

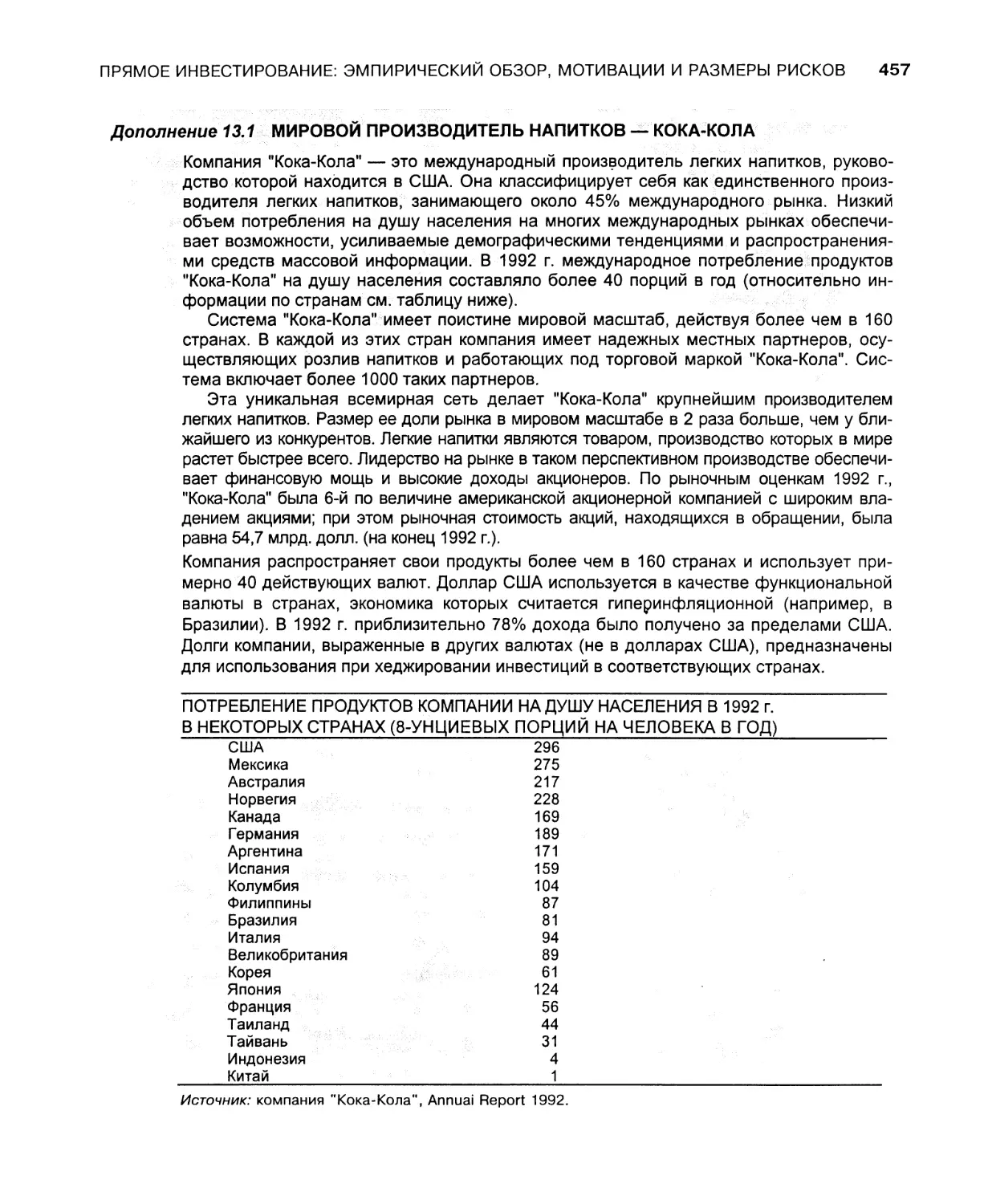

Коммерческие мотивации 455

Экономический анализ 459

Несовершенство рынка 462

Роль правительства 463

Интернализация и эклектическая теория 464

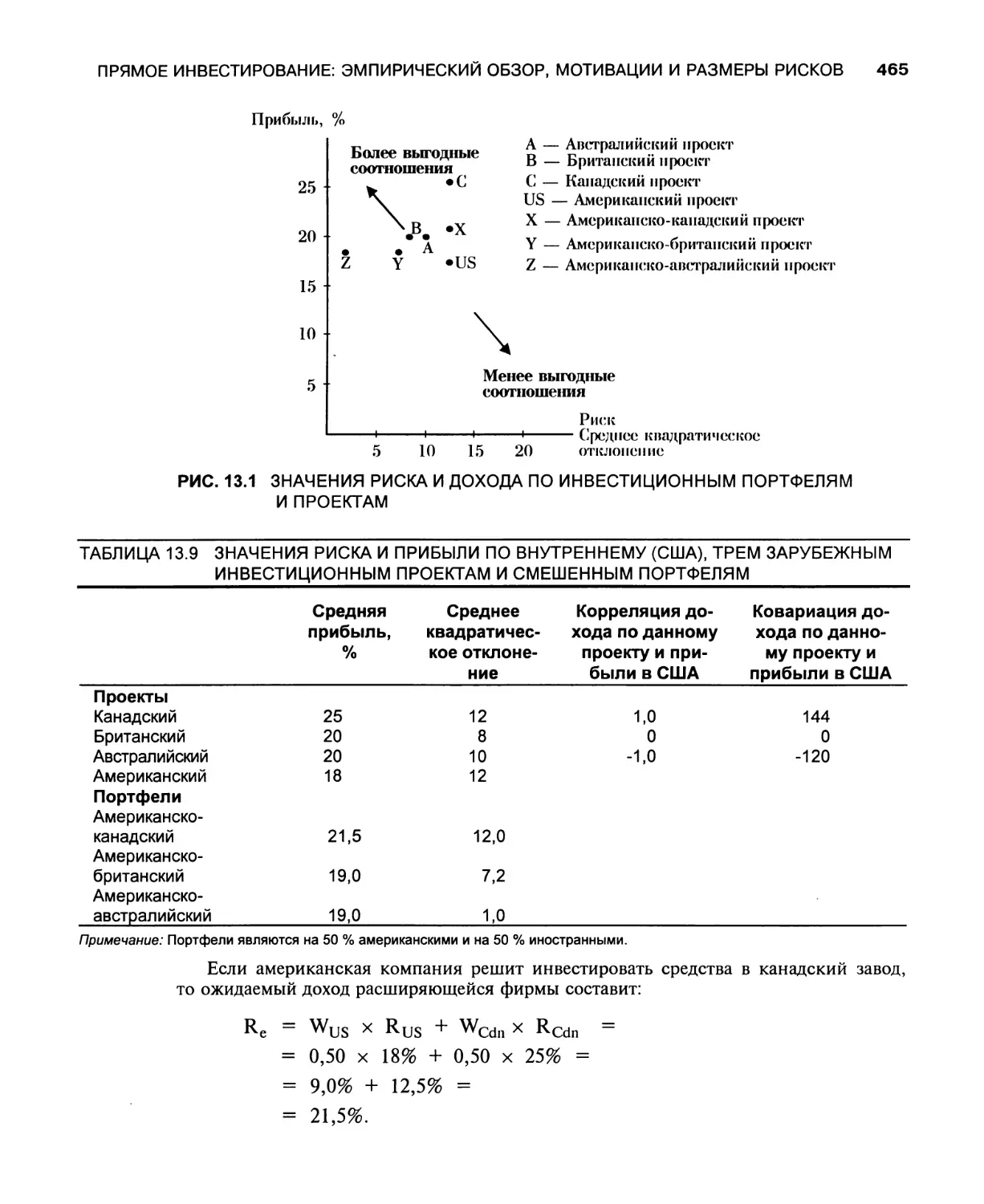

Теория портфеля 464

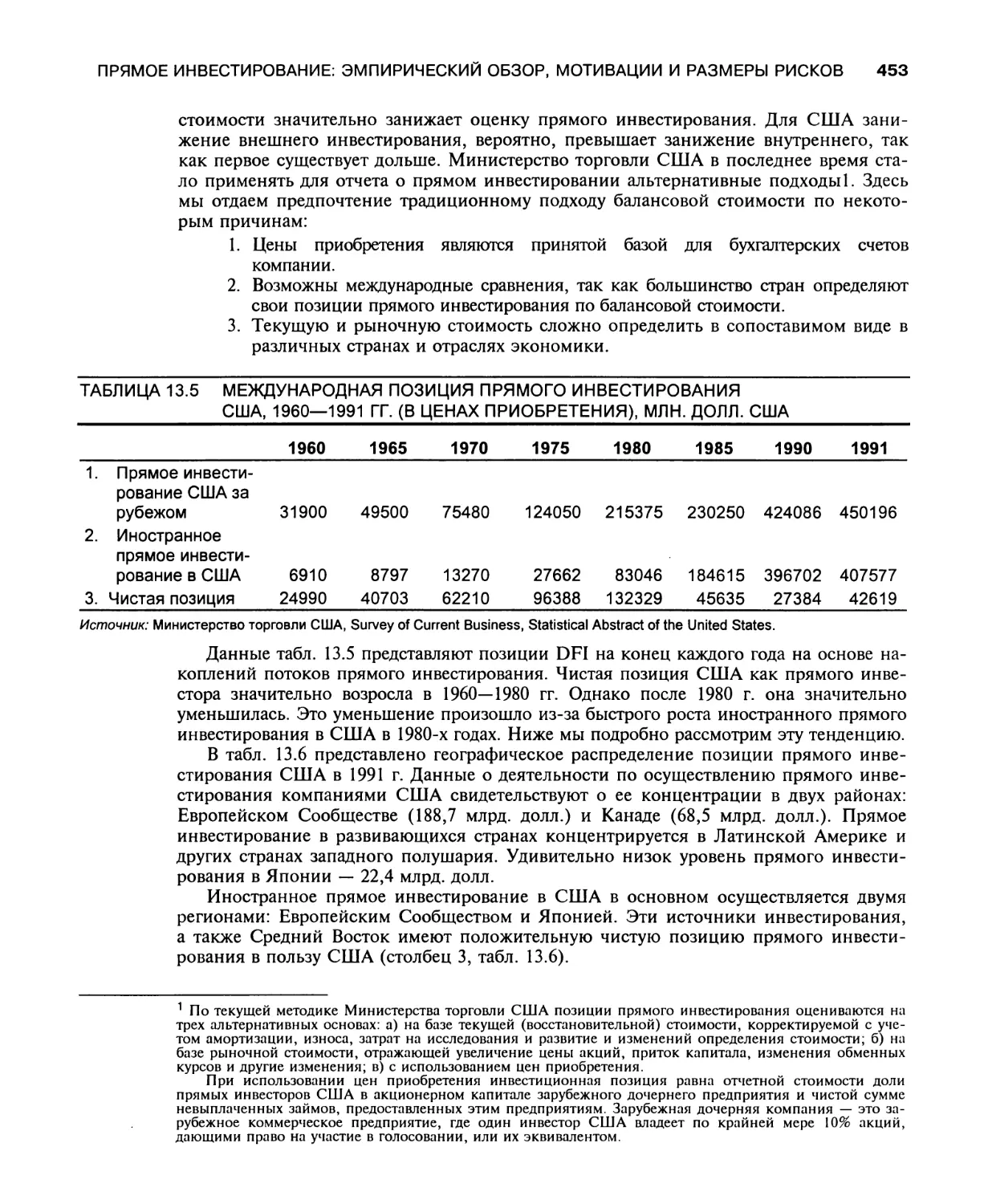

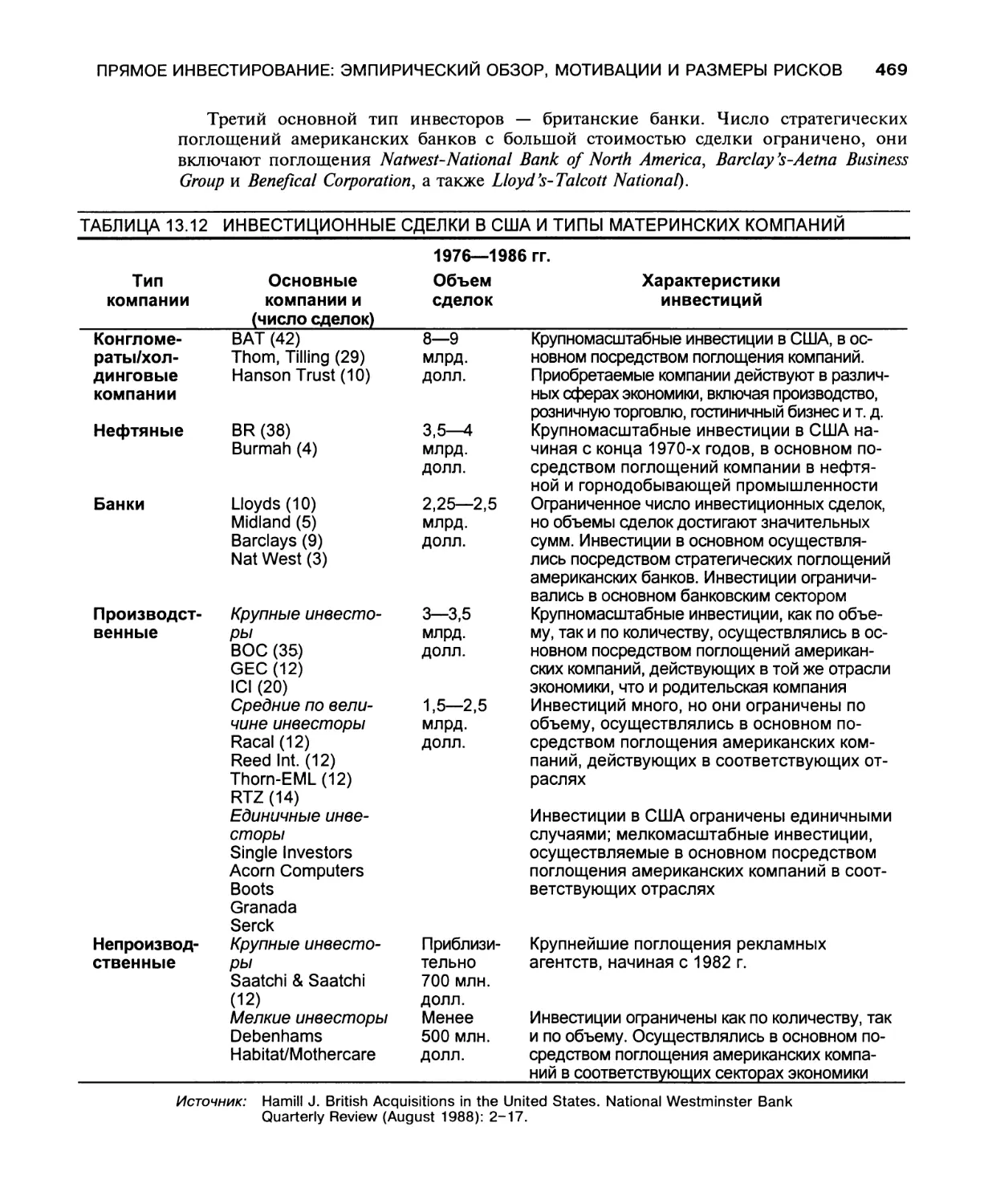

Британские инвестиции в экономику США 466

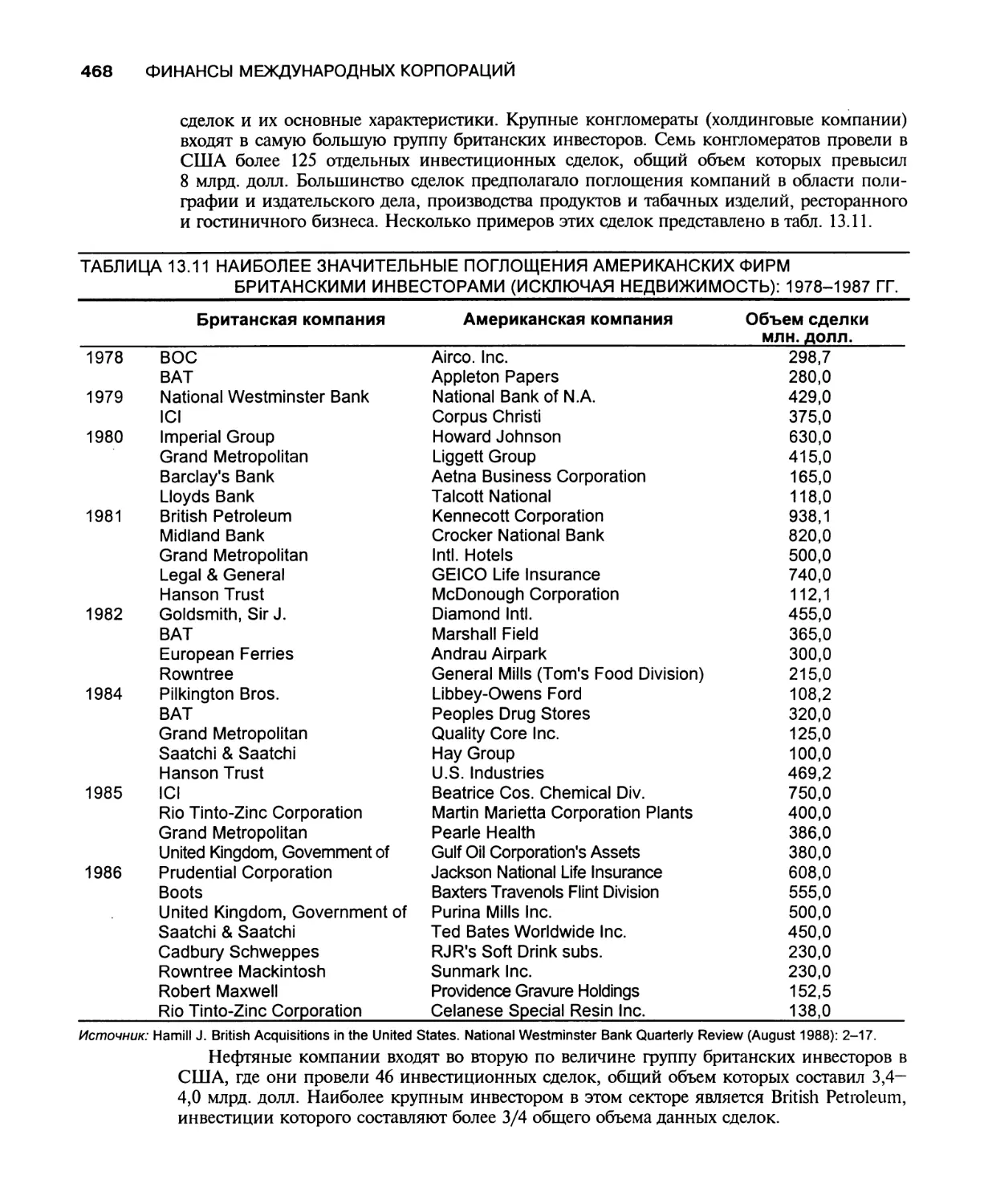

Значение 466

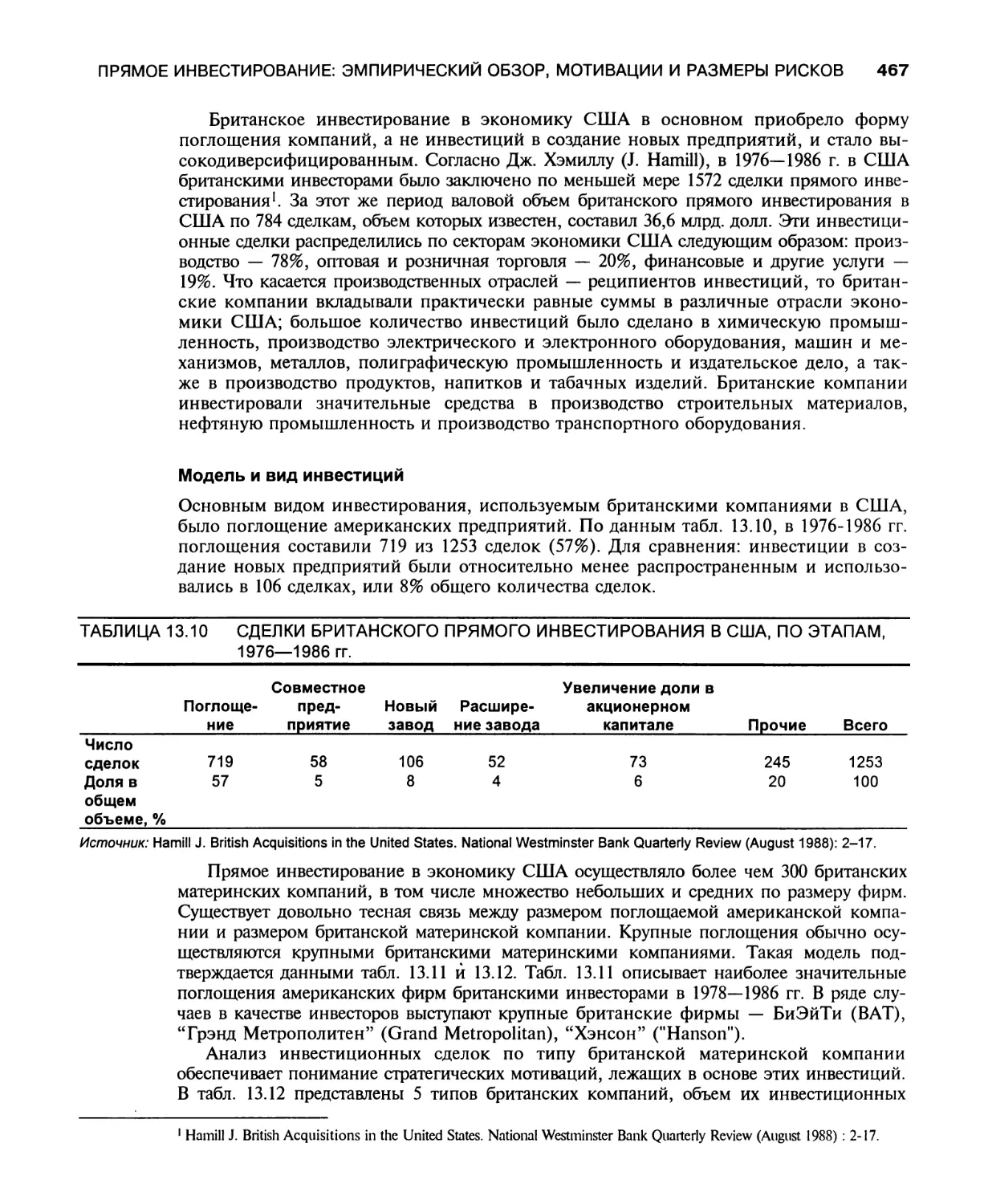

Модель и вид инвестиций 467

Мотивации 470

Сравнение британского и японского прямого инвестирования 470

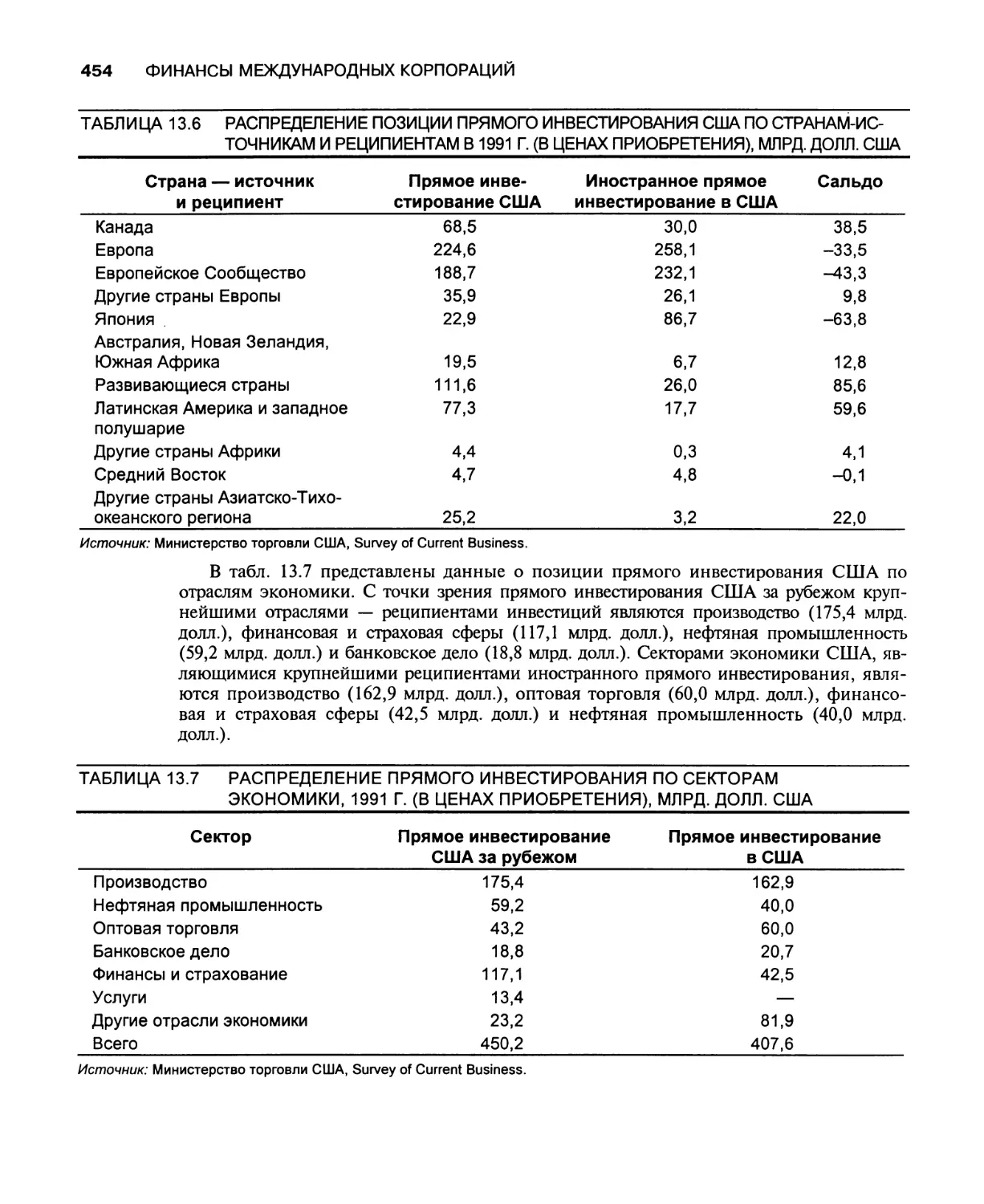

Анализ риска 471

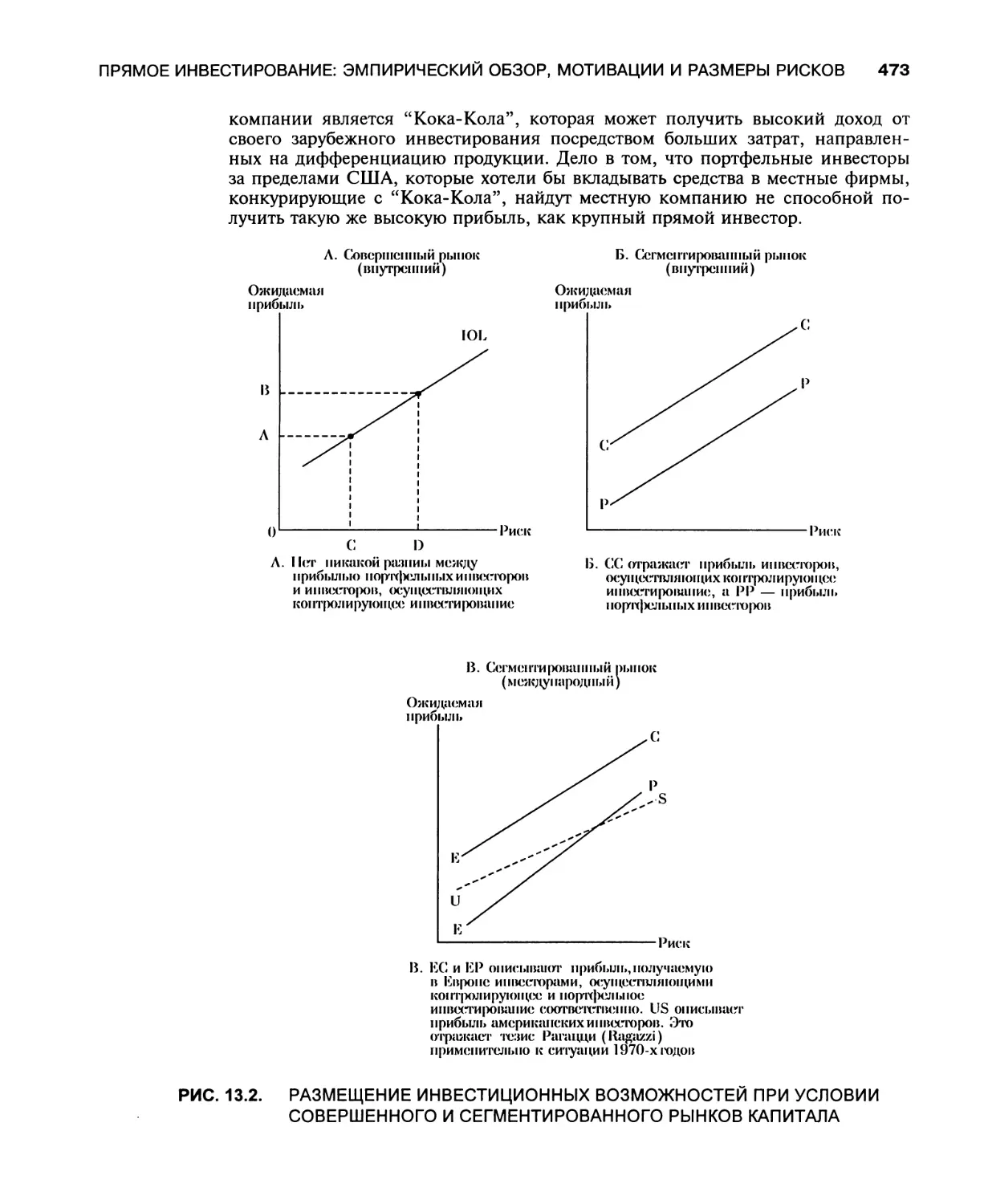

Риск как компромисс 471

Портфельные инвестиции в сравнении с прямыми 471

Размещение инвестиционных возможностей 472

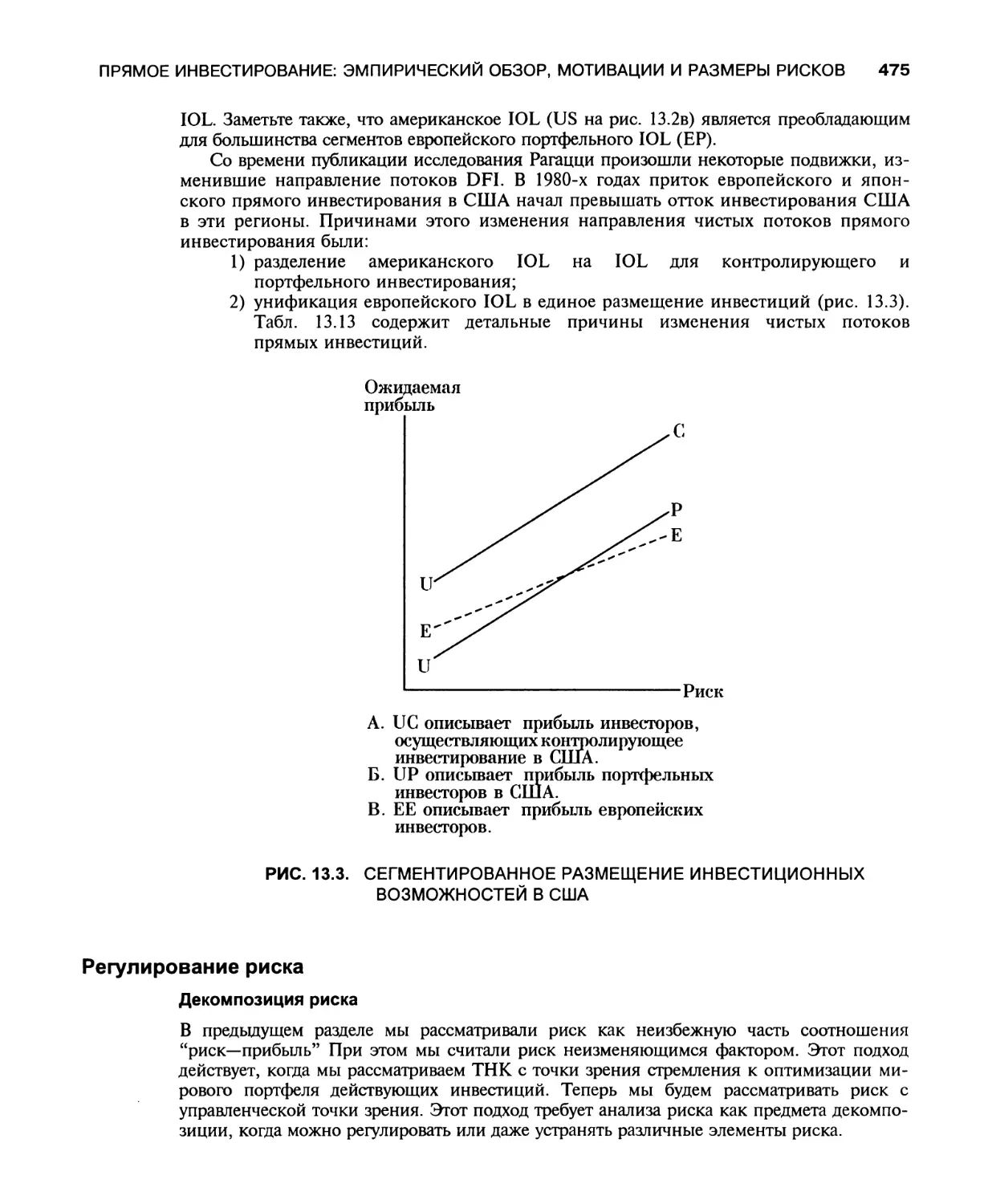

Тезис Рагацци применительно к 1980-м годам 474

Регулирование риска 475

Декомпозиция риска 475

Региональный риск 477

Меры регулирования регионального риска 478

Предварительное обсуждение 478

Совместное предприятие 478

Стратегии деятельности 479

Страхование риска 479

Заключение 480

Обзорные вопросы 481

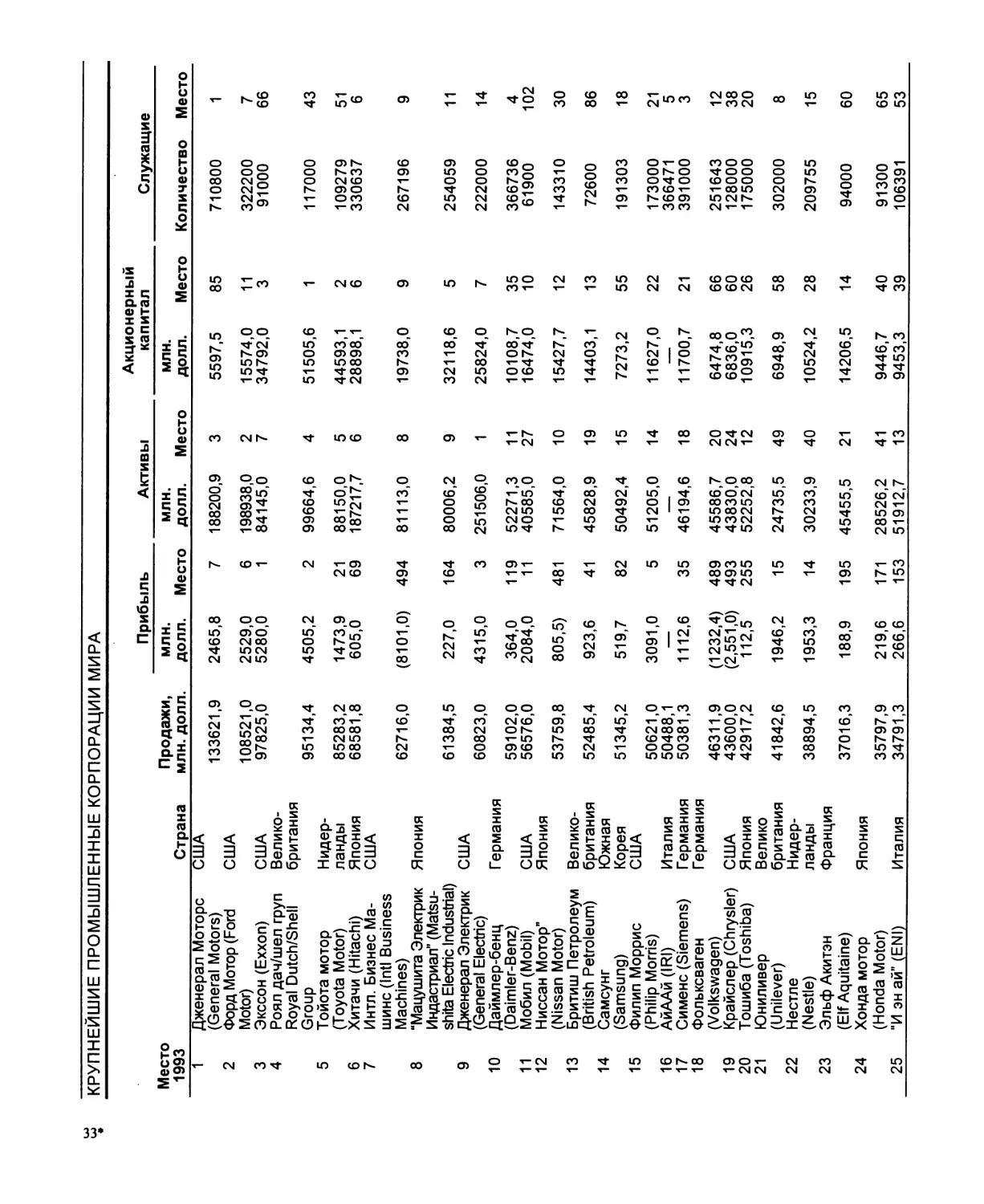

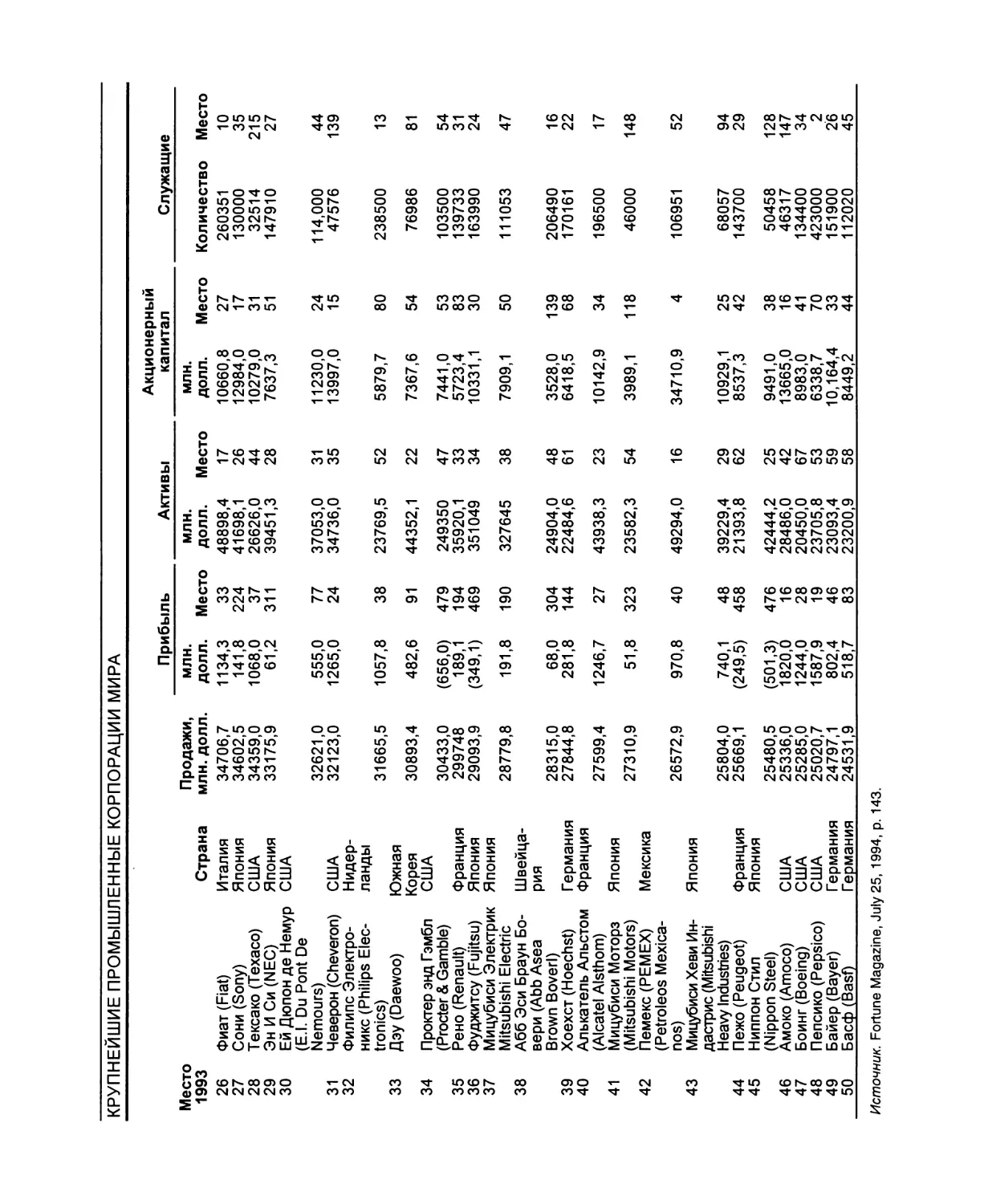

Случай 1. Крупнейшие промышленные корпорации мира 482

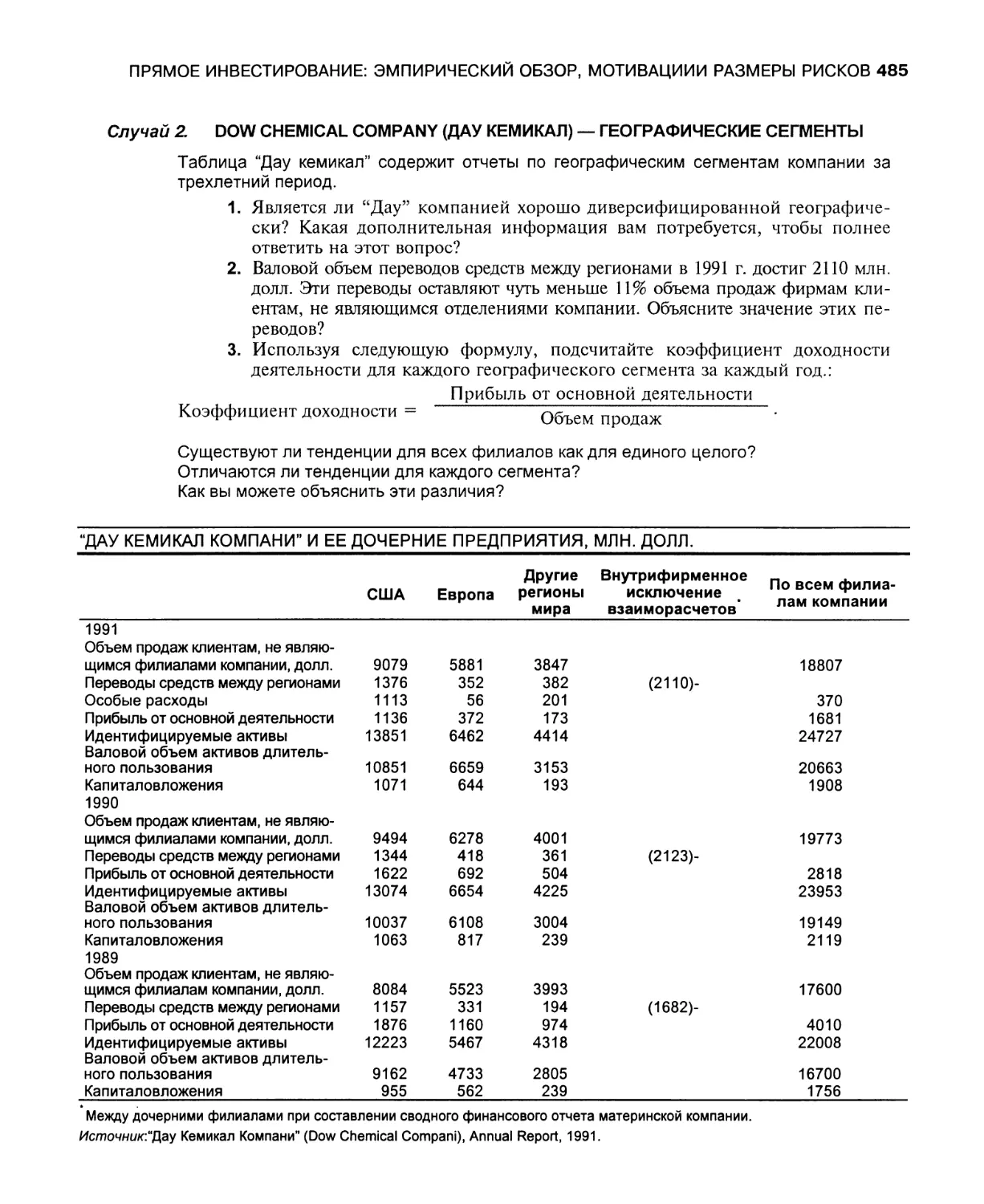

Случай 2. Dow chemical Company (Дау кемикал) — географические сегменты 485

Краткая библиография 486

СОДЕРЖАНИЕ

XIX

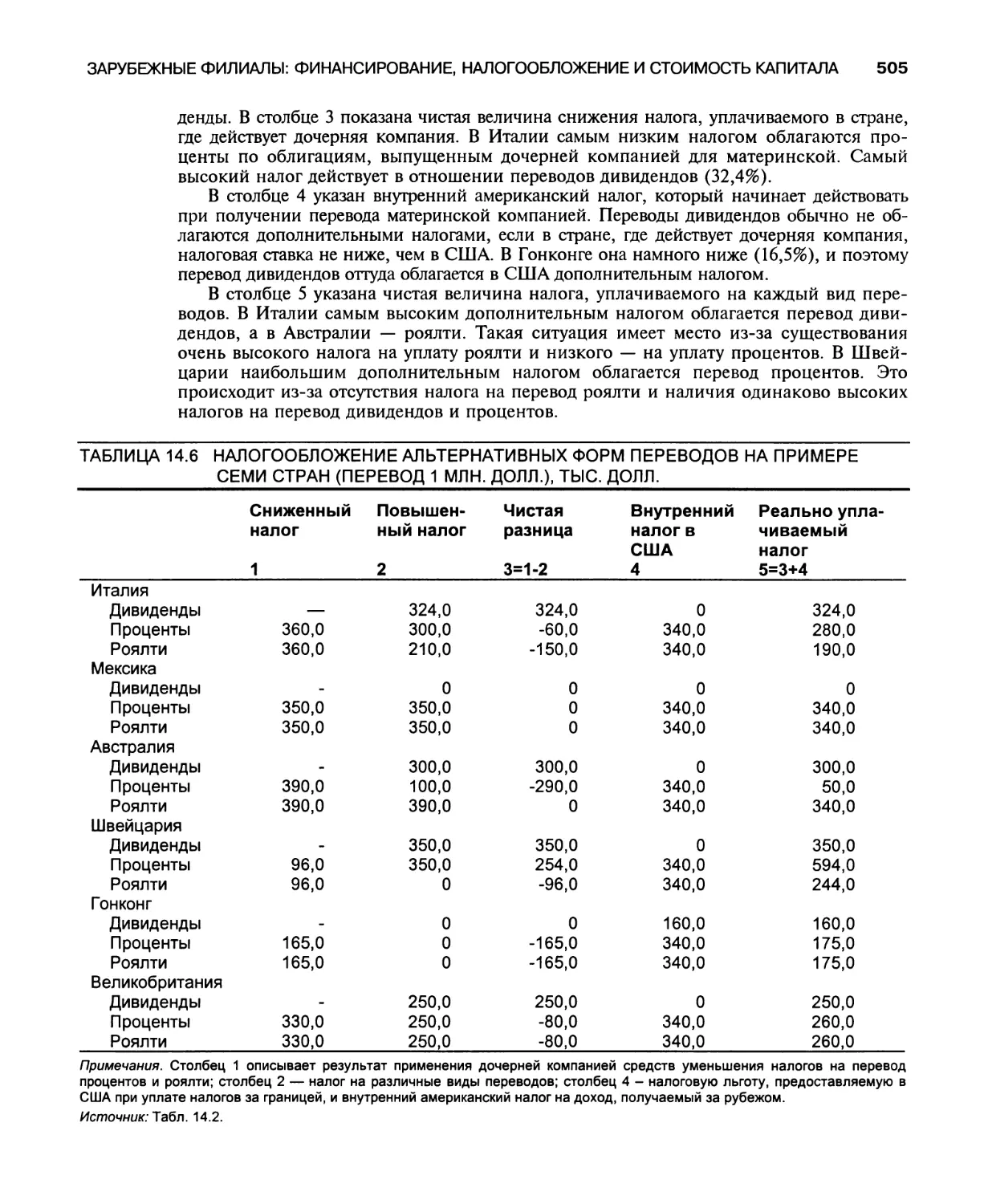

Глава 14. Зарубежные филиалы: финансирование,

____________налогообложение и стоимость капитала_______________________________487

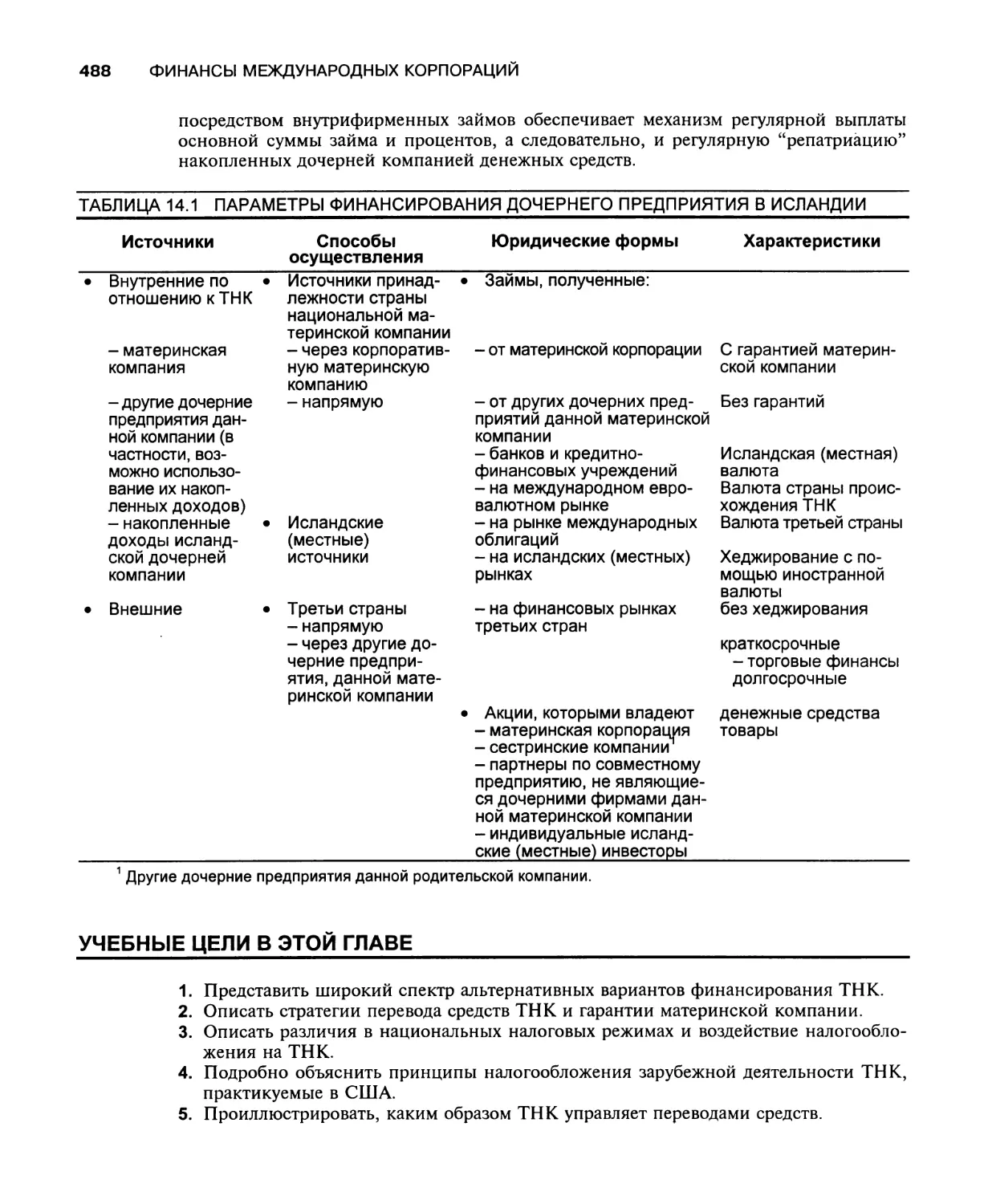

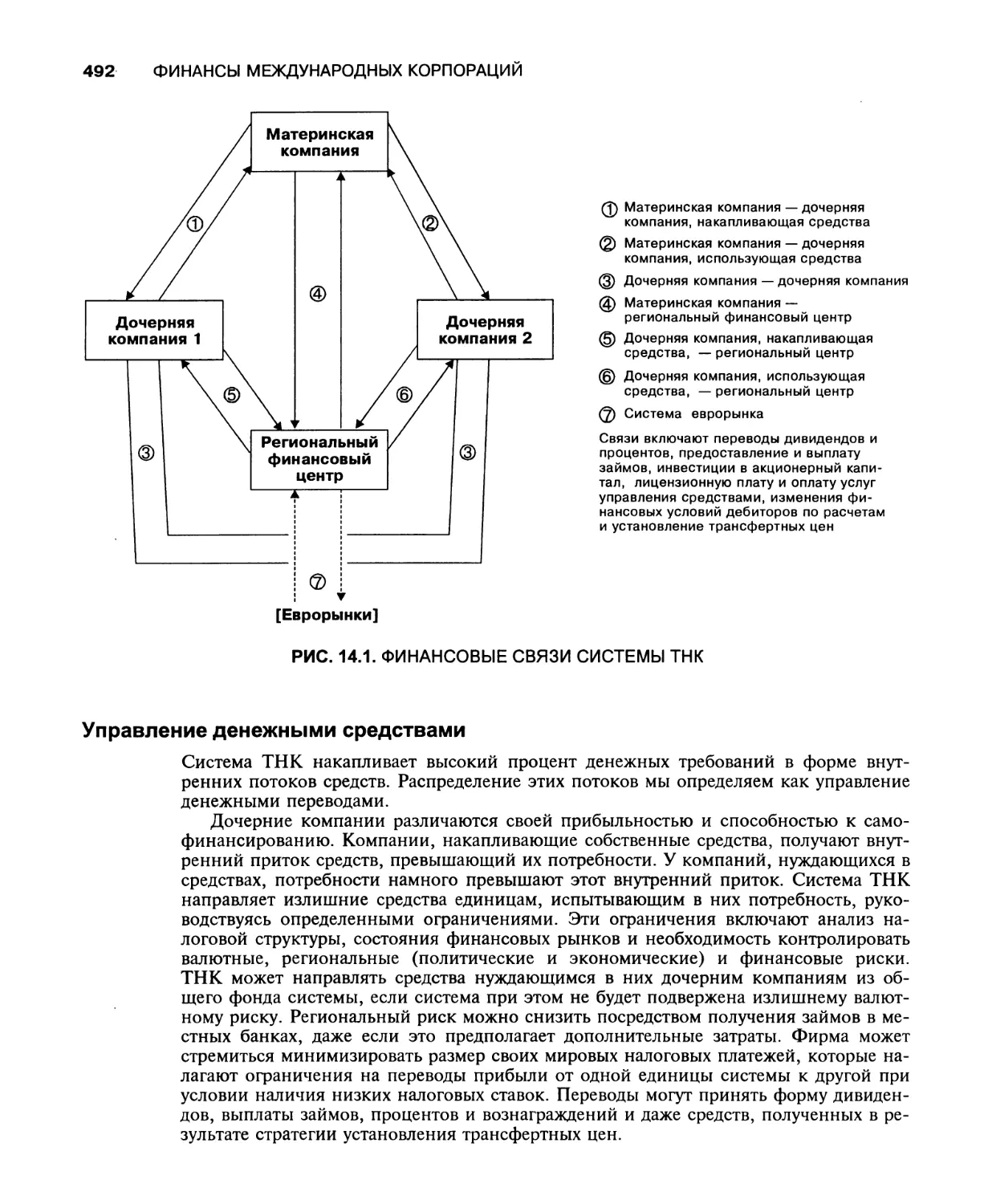

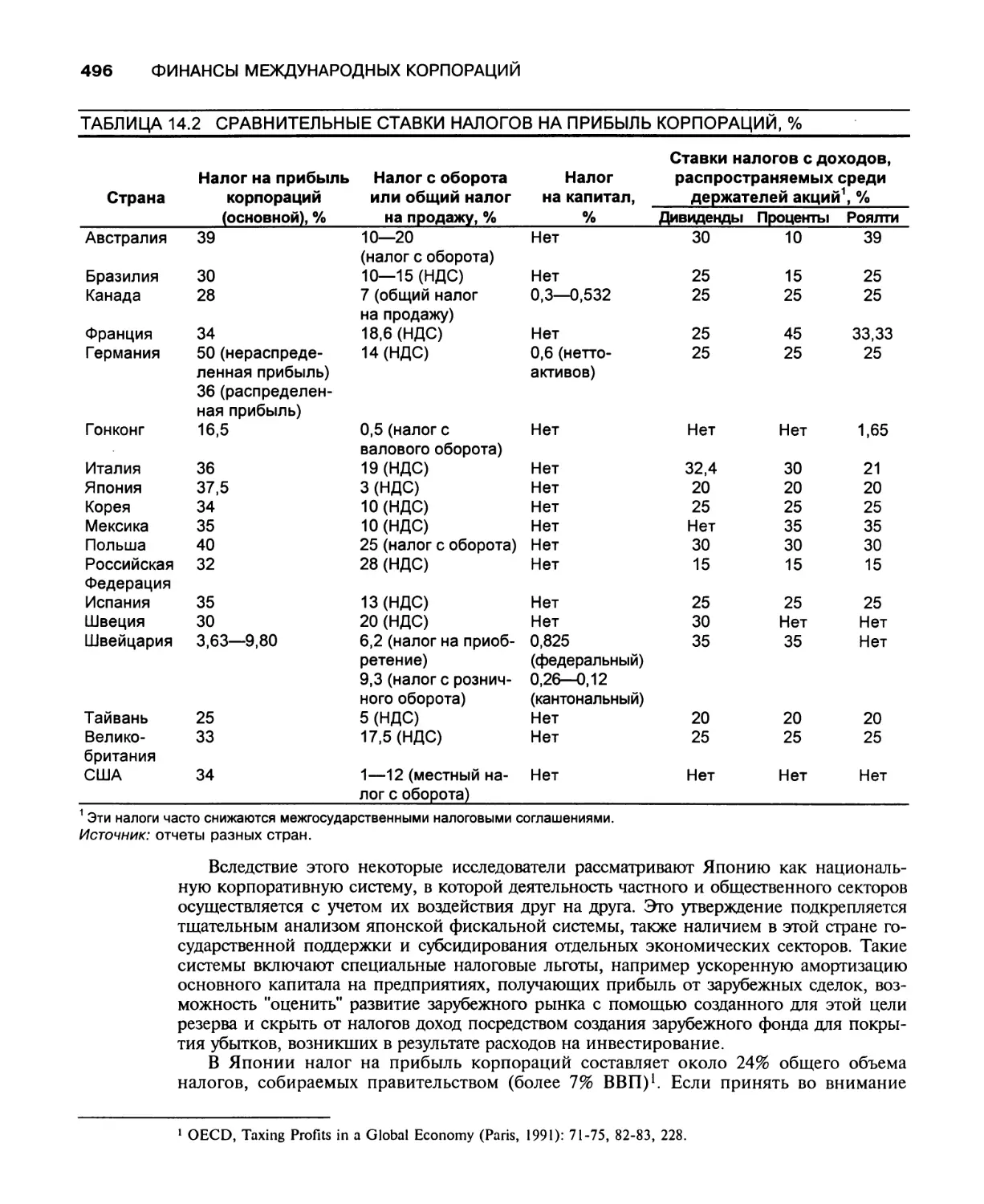

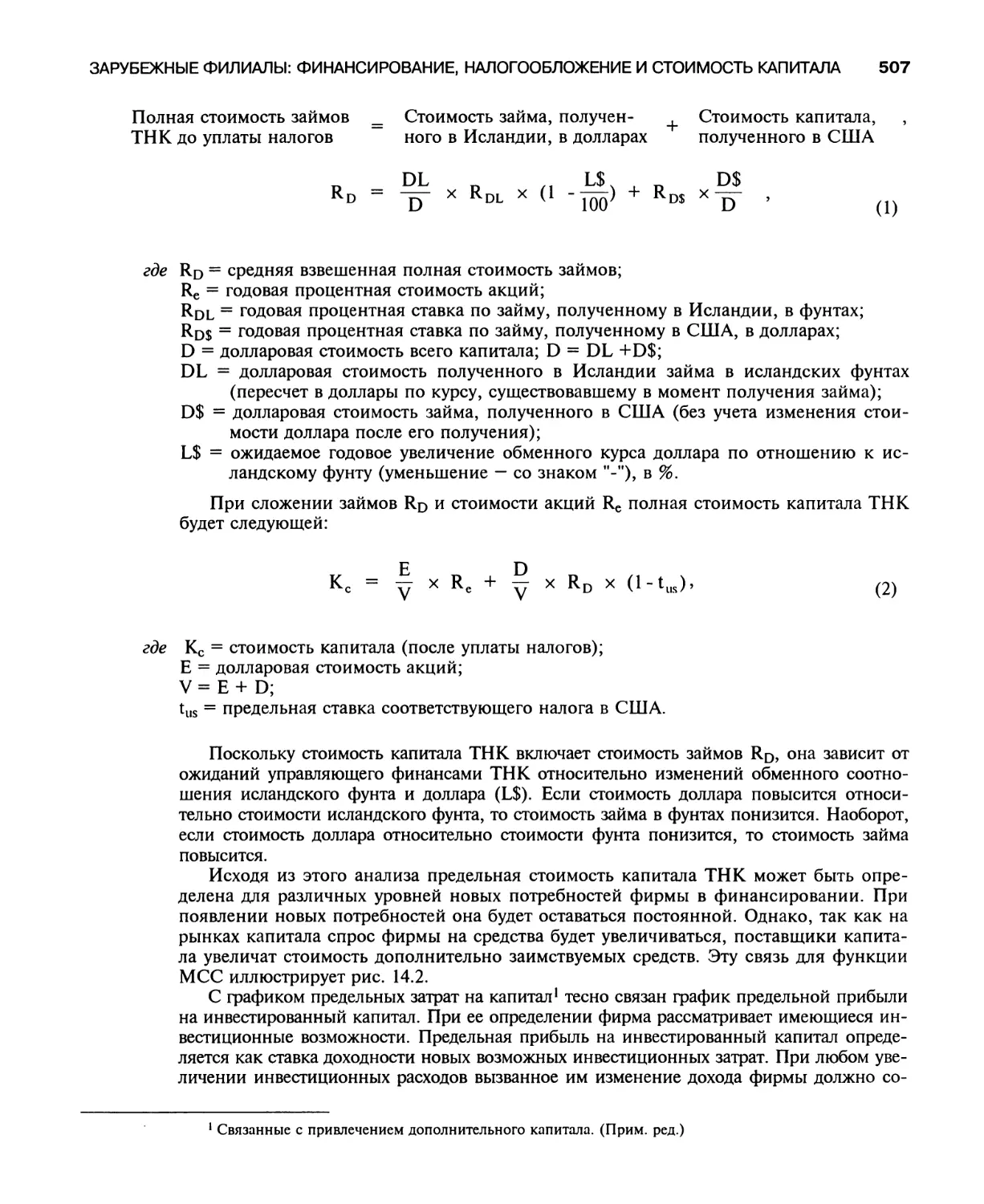

Обзор альтернатив финансирования дочерней компании ТНК 487

Параметры финансирования 489

Внутренние и внешние средства 490

Мобилизация средств системы 491

Альтернативные стратегии и финансовая среда 491

Управление денежными средствами 492

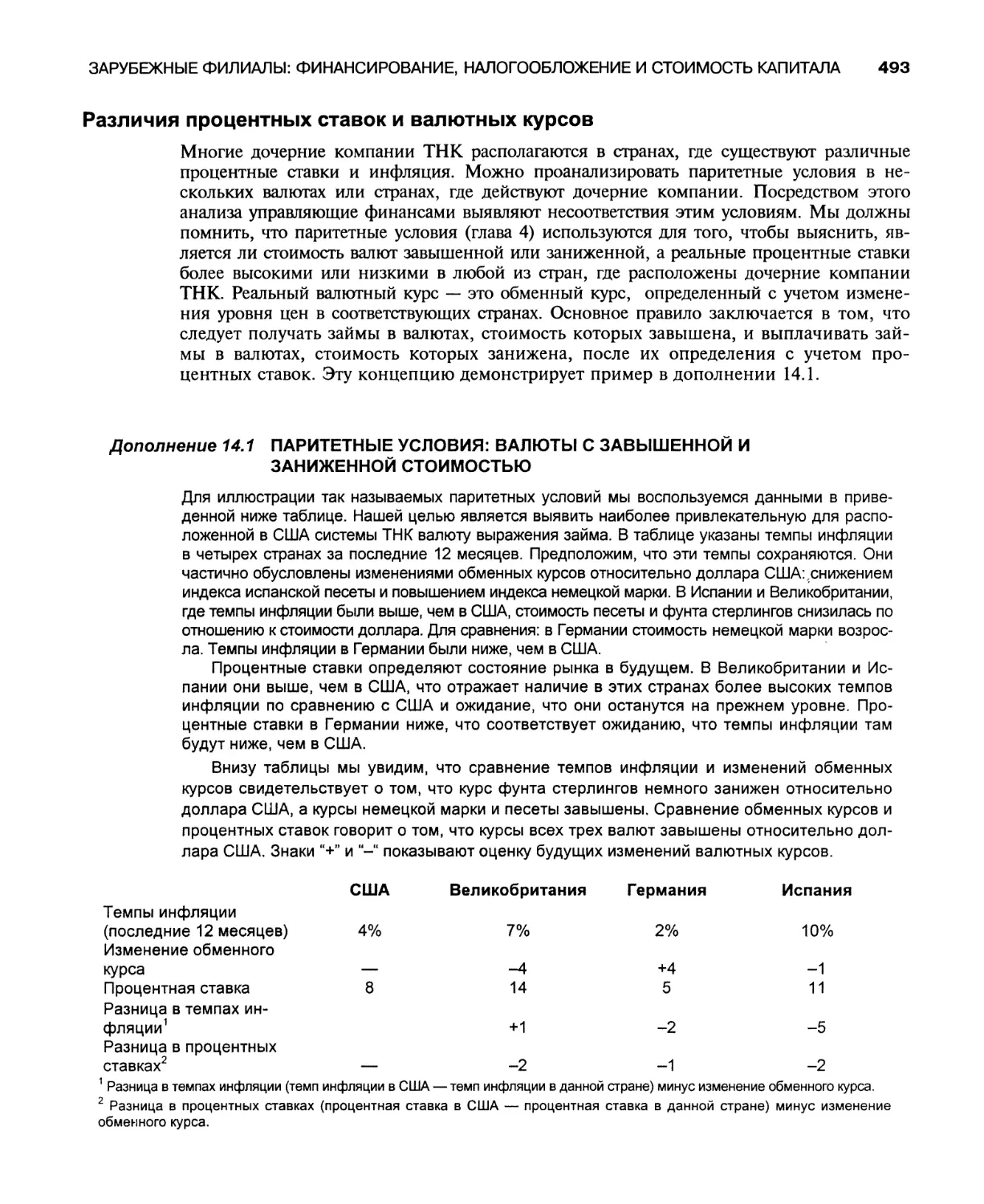

Различия процентных ставок и валютных курсов 493

Гарантии материнской компании ТНК 494

Налогообложение международной деятельности 494

Финансовые и налоговые цели ТНК 494

Национальные налоговые системы 495

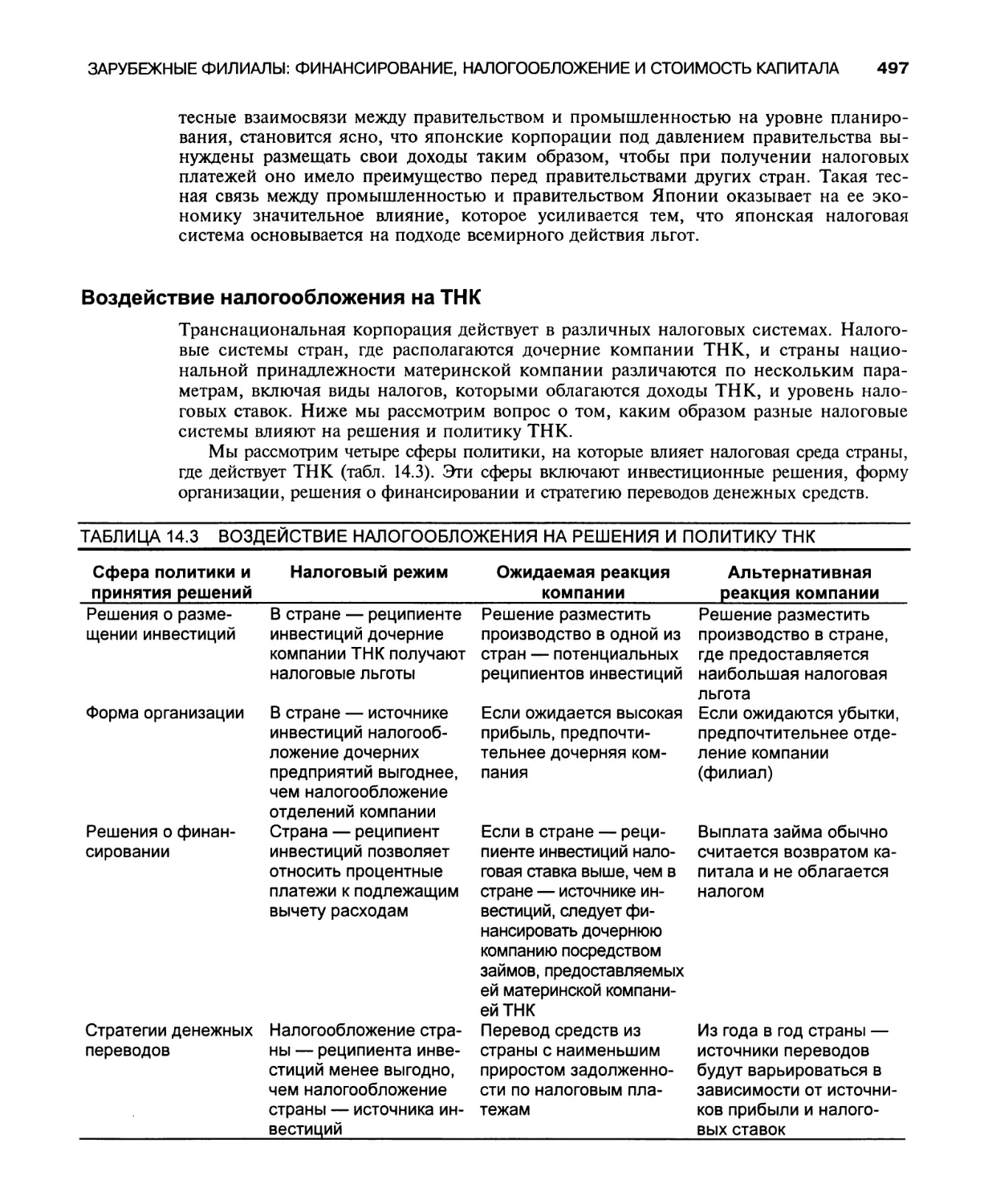

Воздействие налогообложения на ТНК 497

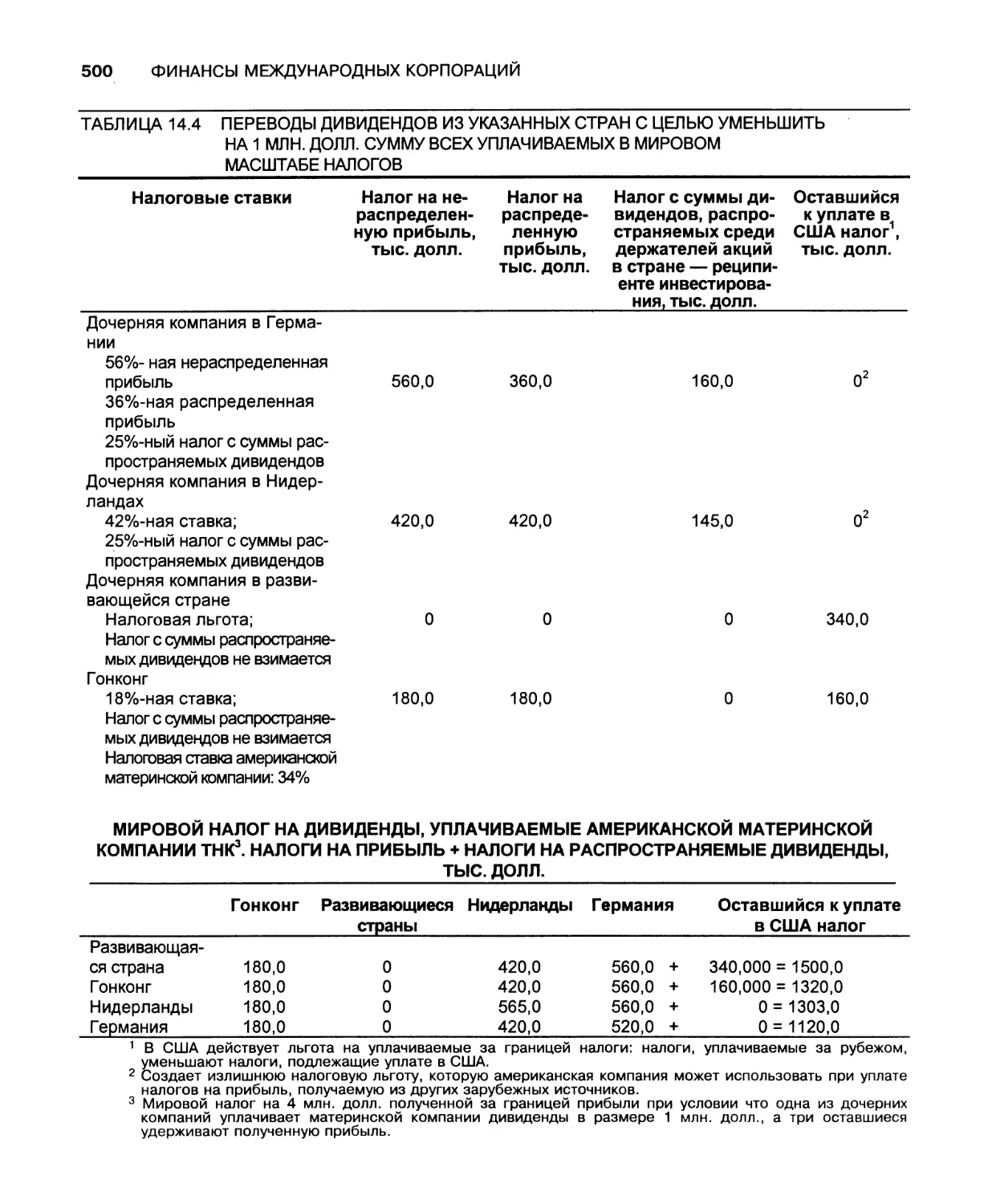

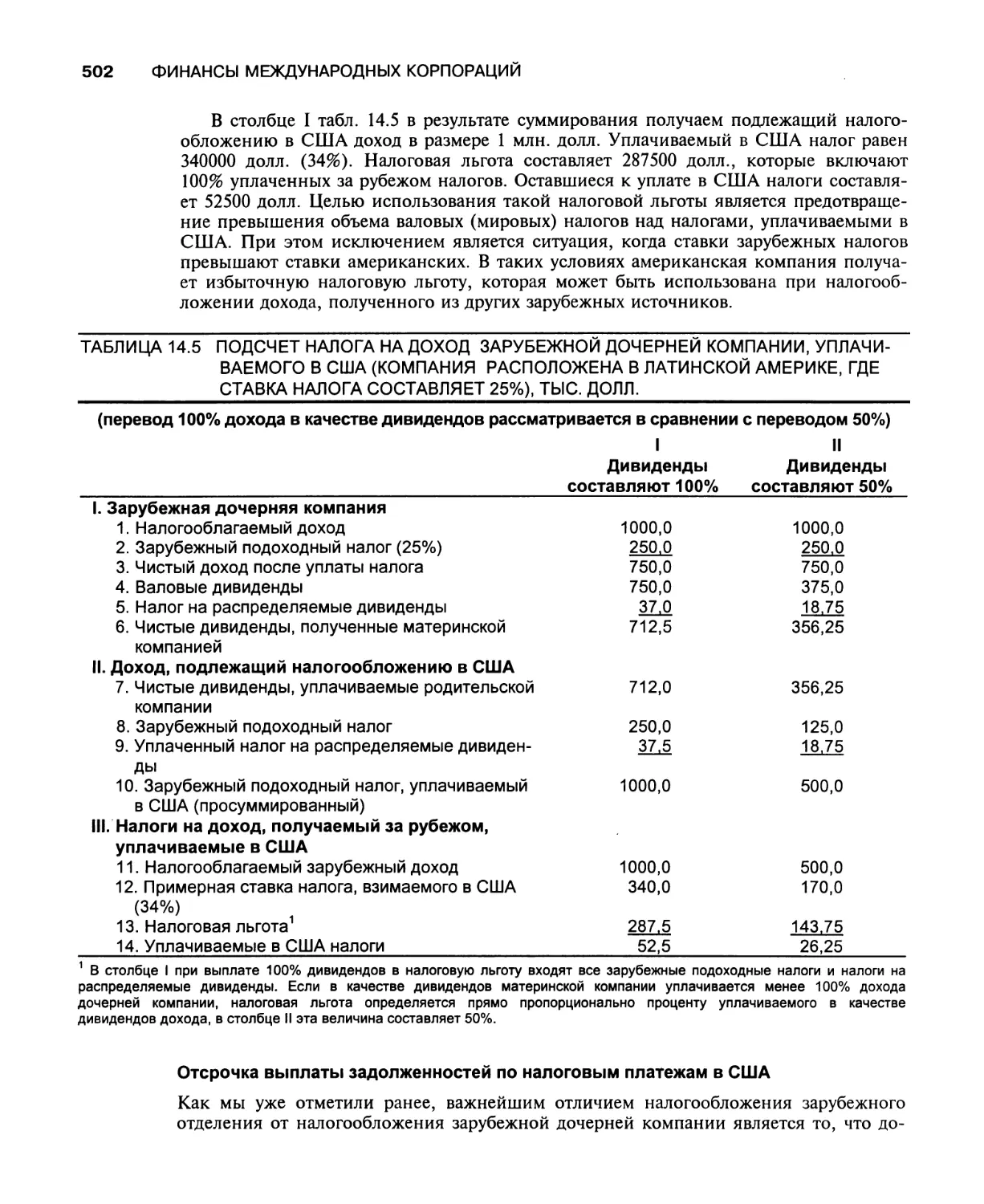

Налогообложение зарубежной деятельности в США 501

Расчеты налоговой льготы, получаемой зарубежной дочерней

компанией в США, если она уплачивает налоги за границей 501

Отсрочка выплаты задолженностей по налоговым платежам в США 502

Доход, подлежащий налогообложению согласно статье F 503

Денежные переводы при альтернативных налоговых режимах 503

ТНК и стоимость капитала 506

Стоимость капитала и прибыль на инвестированный капитал 506

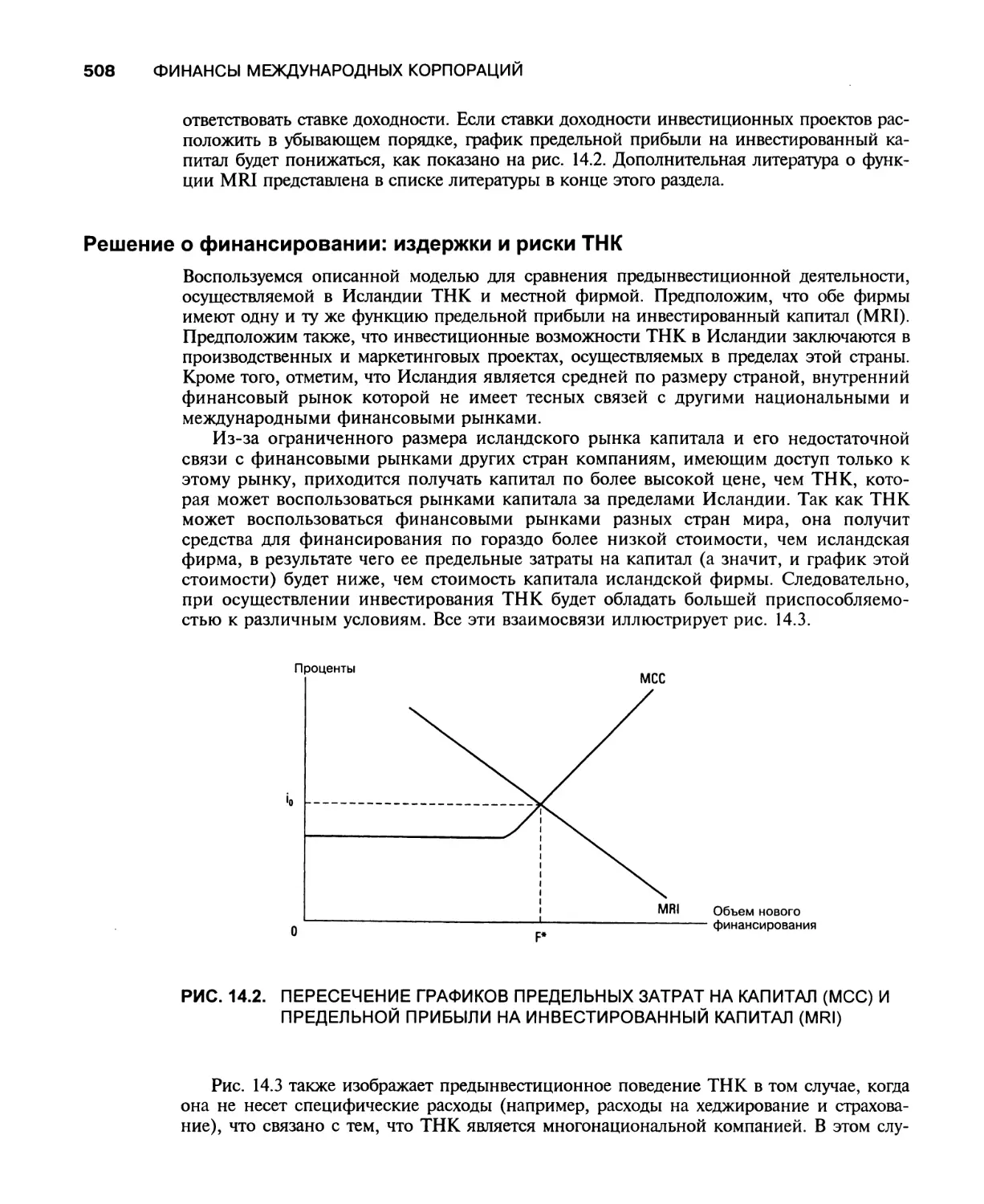

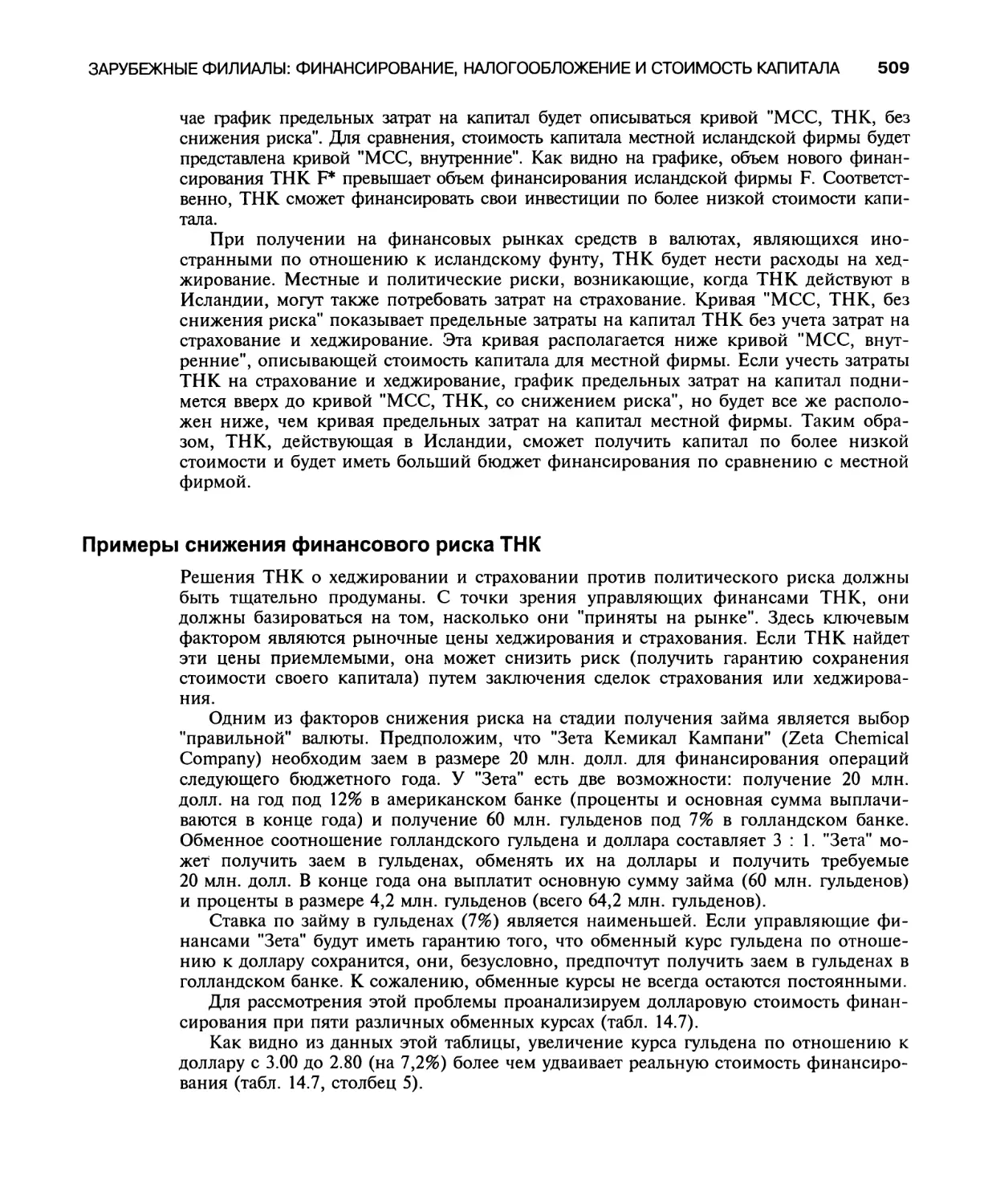

Решение о финансировании: издержки и риски ТНК 508

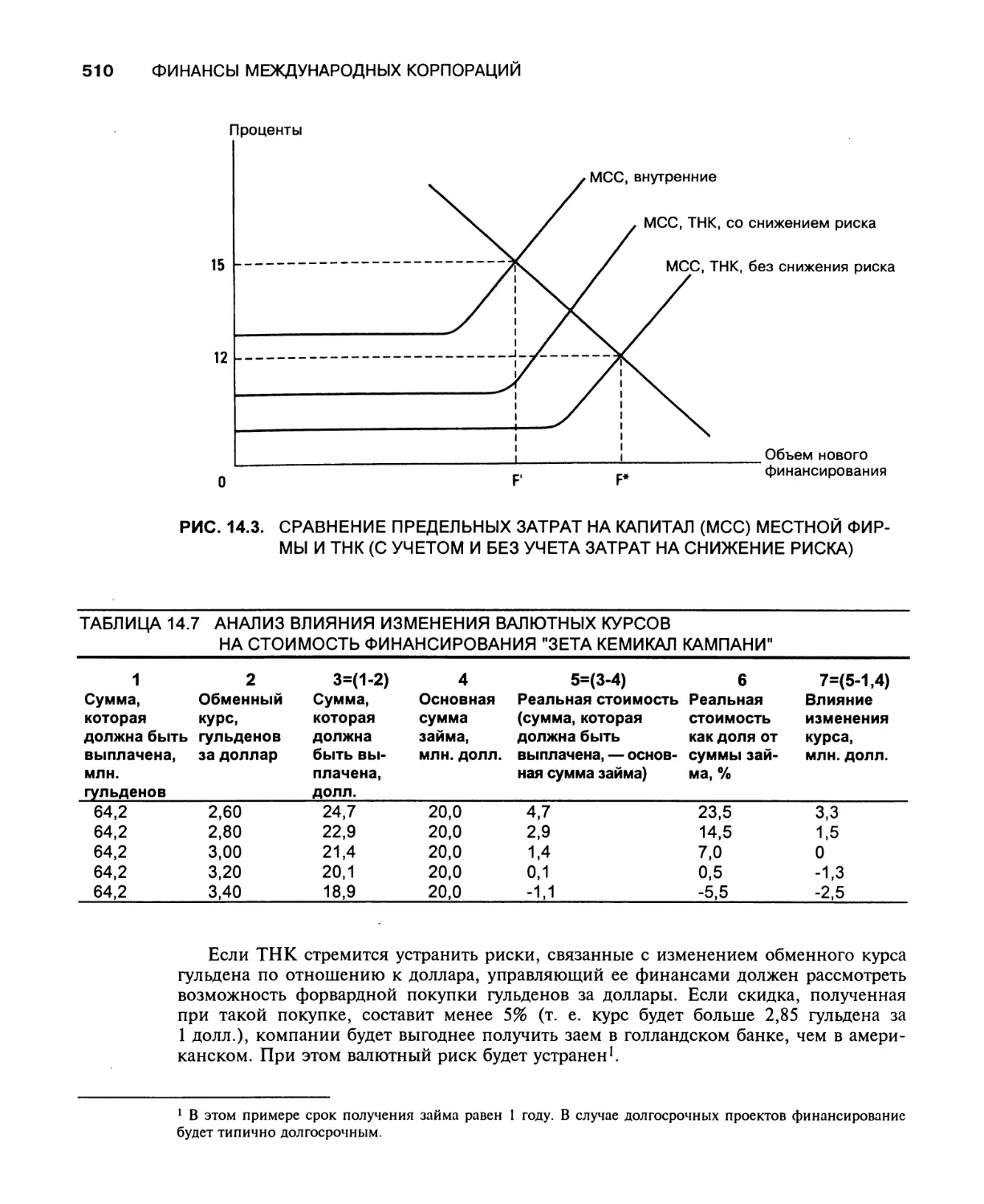

Примеры снижения финансового риска ТНК 509

Заключение 511

Обзорные вопросы 512

Случай 1. Выбор "Зета Юроп" (Zeta Europe) 514

Случай 2. В каком месте Юго-Восточной Азии следует разместить

региональное финансовое управление: в Сингапуре или Гонконге? 514

Краткая библиография 515

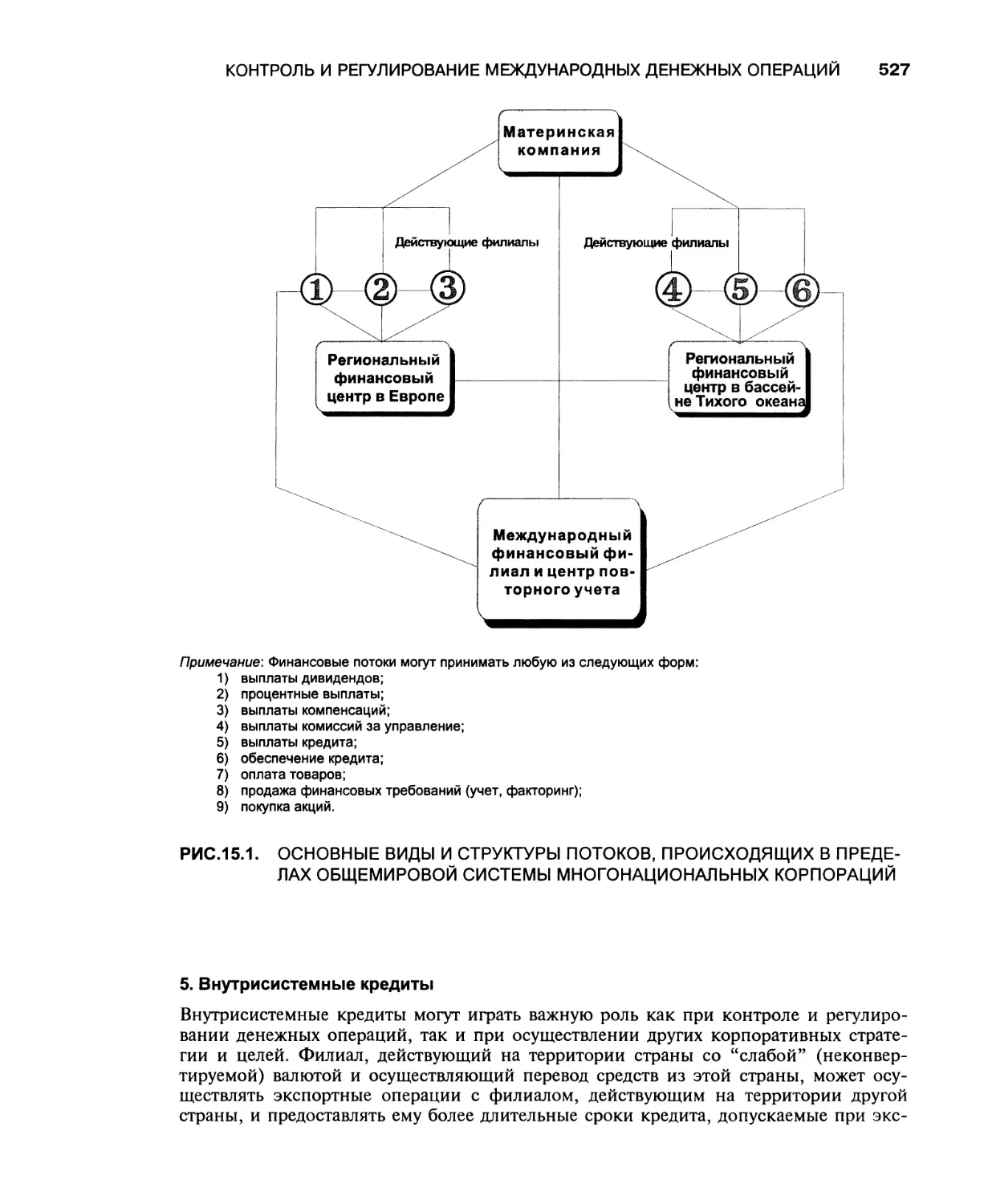

Глава 15. Контроль и регулирование международных

____________денежных операций__________________________________________________517

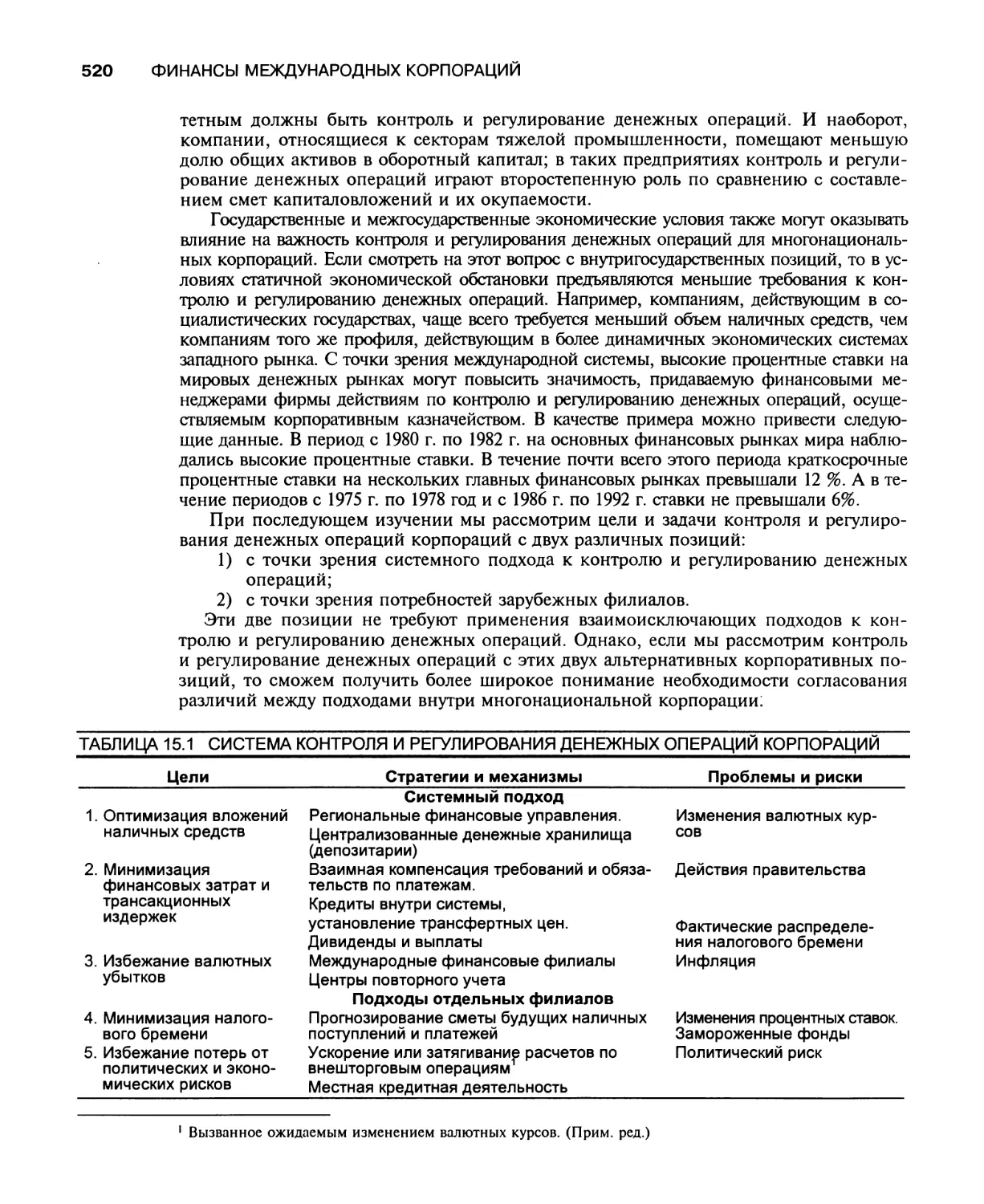

Контроль и регулирование денежных операций, управление

финансовой деятельностью 518

Корпоративные цели и задачи 519

Системный подход к контролю и регулированию денежных операций 521

Потребности зарубежных филиалов 521

Стратегии и механизмы, используемые для повышения

эффективности управления наличными средствами 523

XX

СОДЕРЖАНИЕ

Общесистемные и региональные подходы 524

Централизованные депозитарии и взаимная компенсация

требований и обязательств на региональном уровне 524

Международные финансовые филиалы и центры повторного учета 525

Установление трансфертных цен 526

Стратегии выплат 526

Внутрисистемные кредиты 527

Индивидуальные стратегии филиалов 528

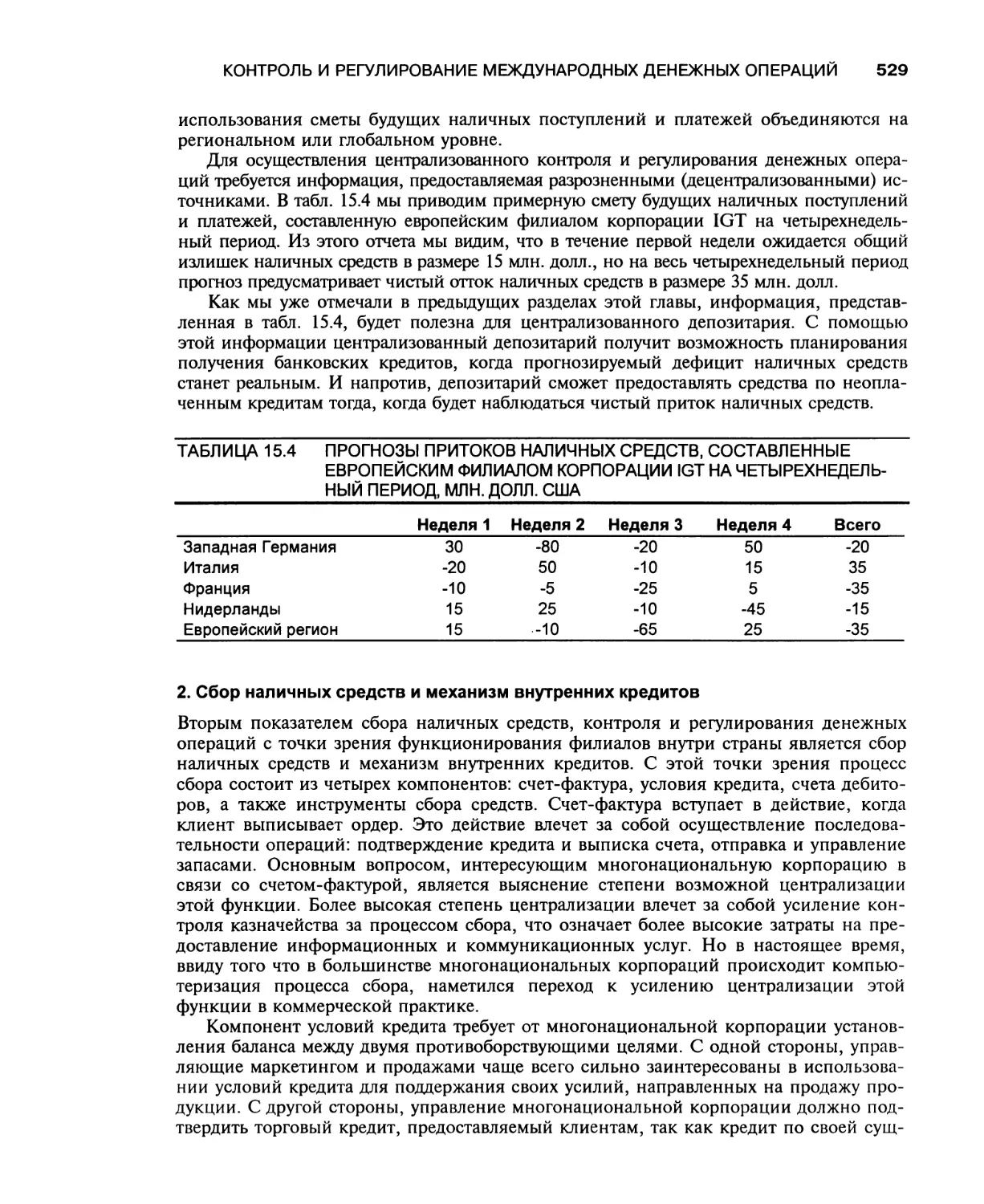

Прогнозирование сметы будущих наличных поступлений и платежей 528

Сбор наличных средств и механизм внутренних кредитов 529

Ускорение или затягивание расчетов по внешнеторговым операциям 531

Отдельные проблемы, с которыми сталкиваются

многонациональные корпорации 531

Замораживание (блокирование) денежных средств 532

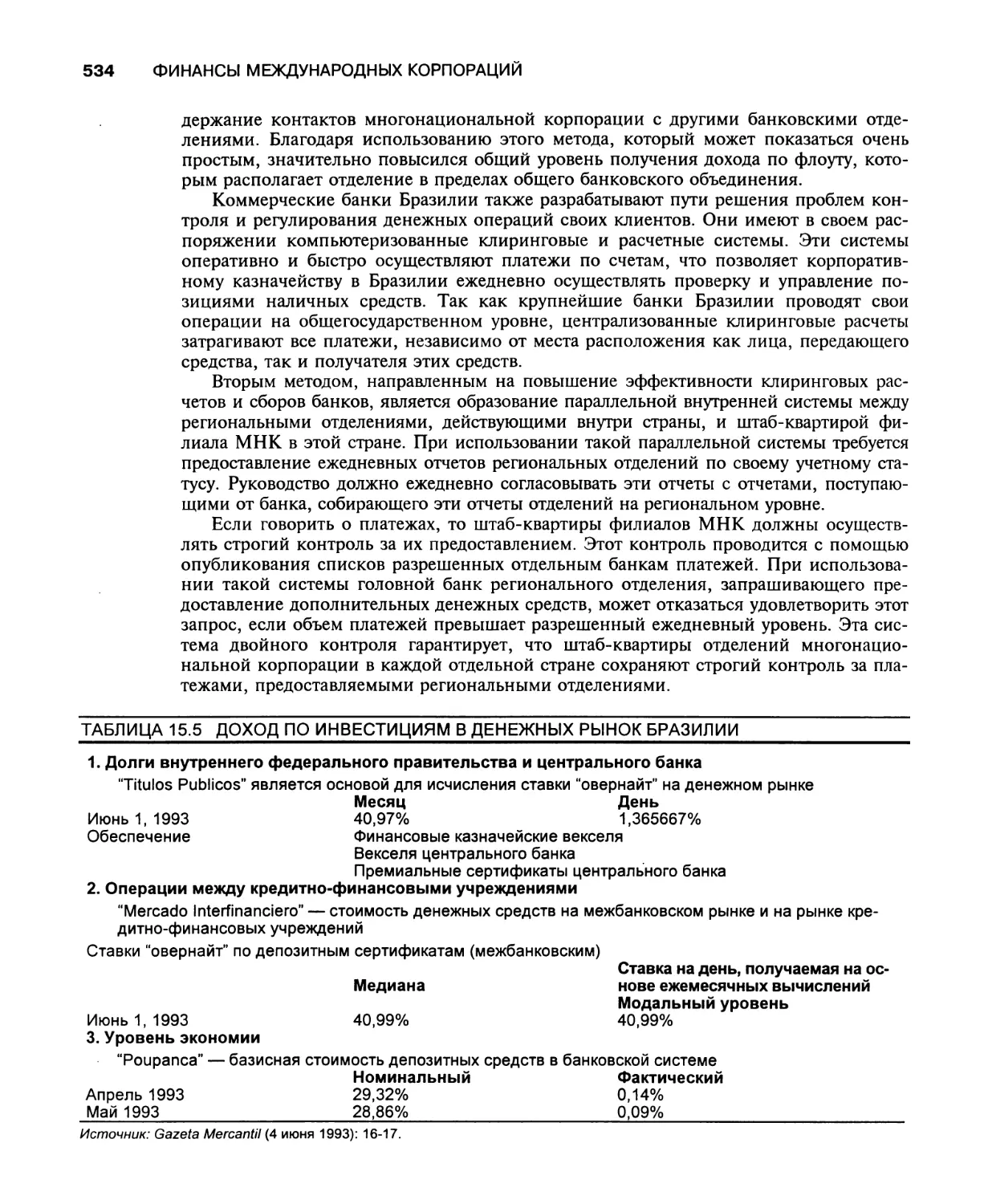

Инфляция 533

Заключение 535

Обзорные вопросы 535

Краткая библиография 537

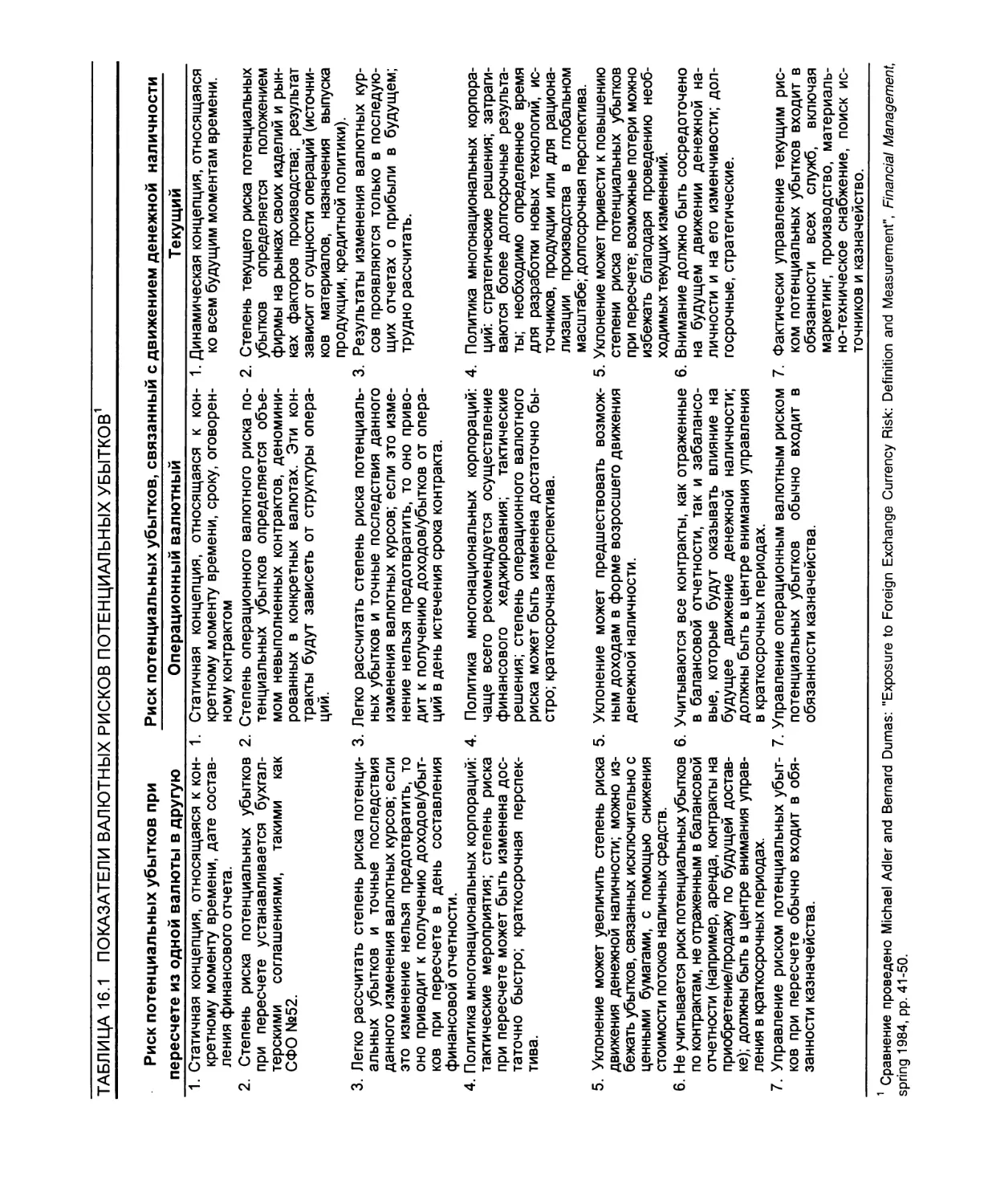

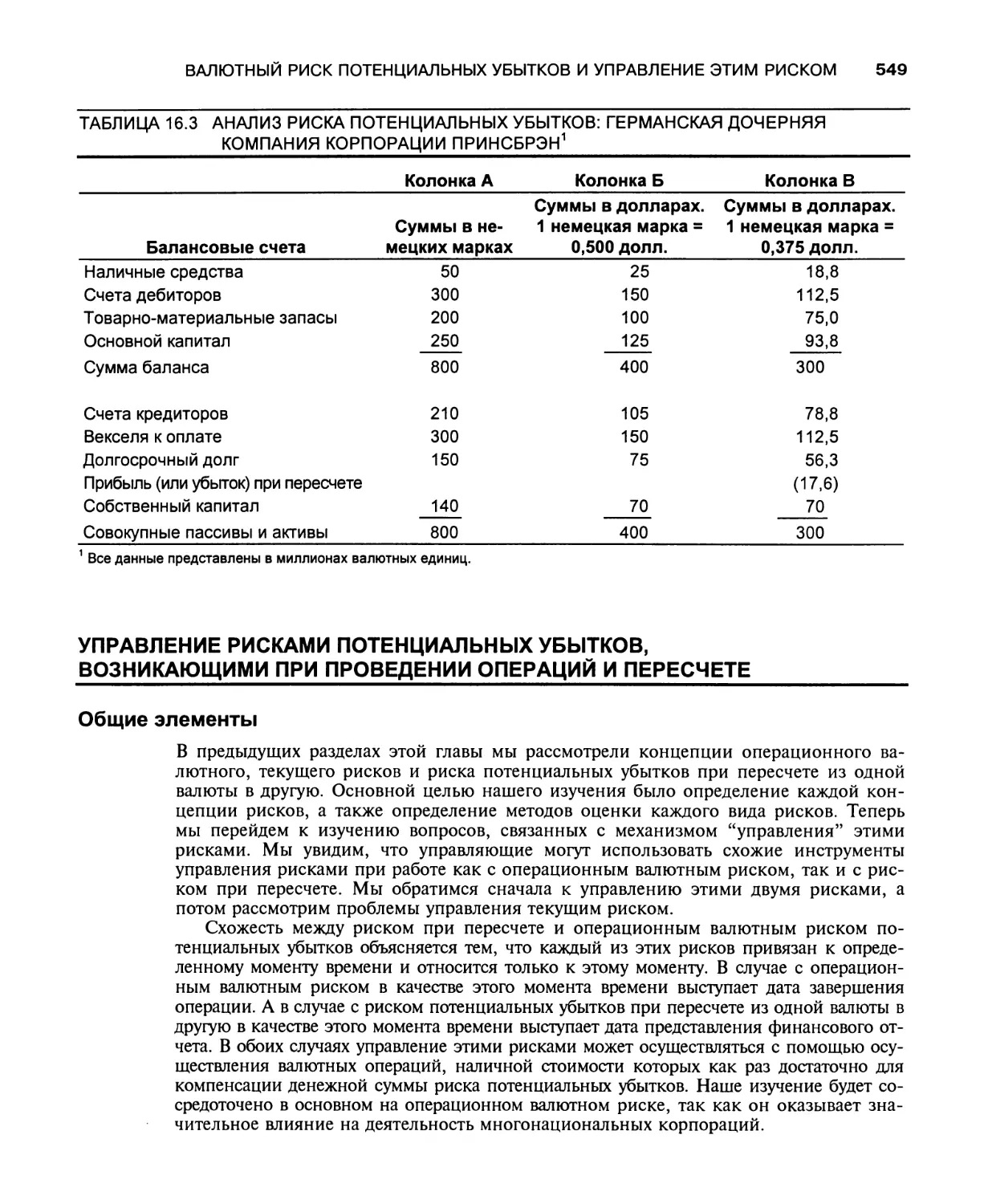

Глава 16. Валютный риск потенциальных убытков

____________и управление этим риском___________________________________________538

Виды валютных рисков потенциальных убытков 541

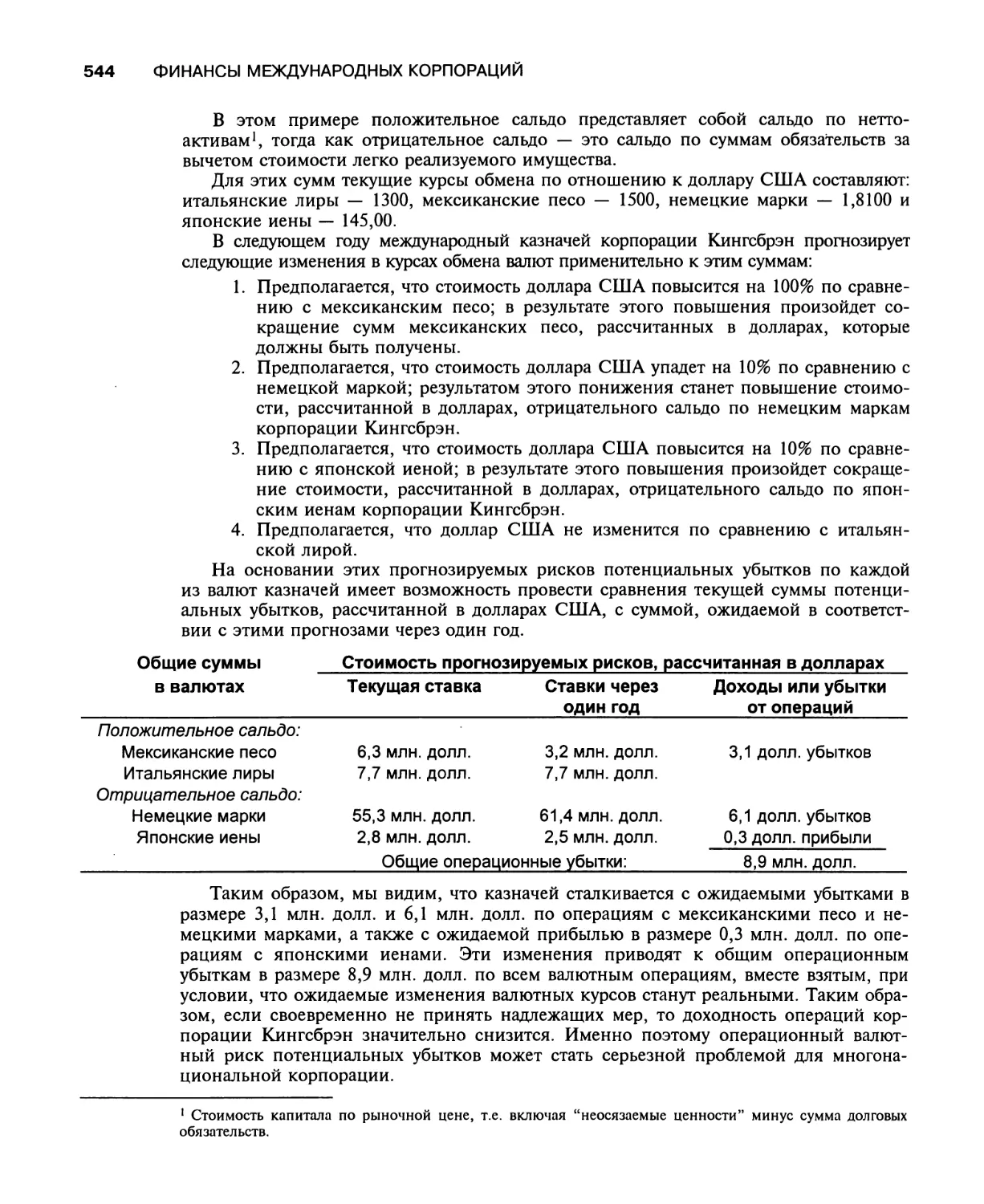

Операционный валютный риск потенциальных убытков 542

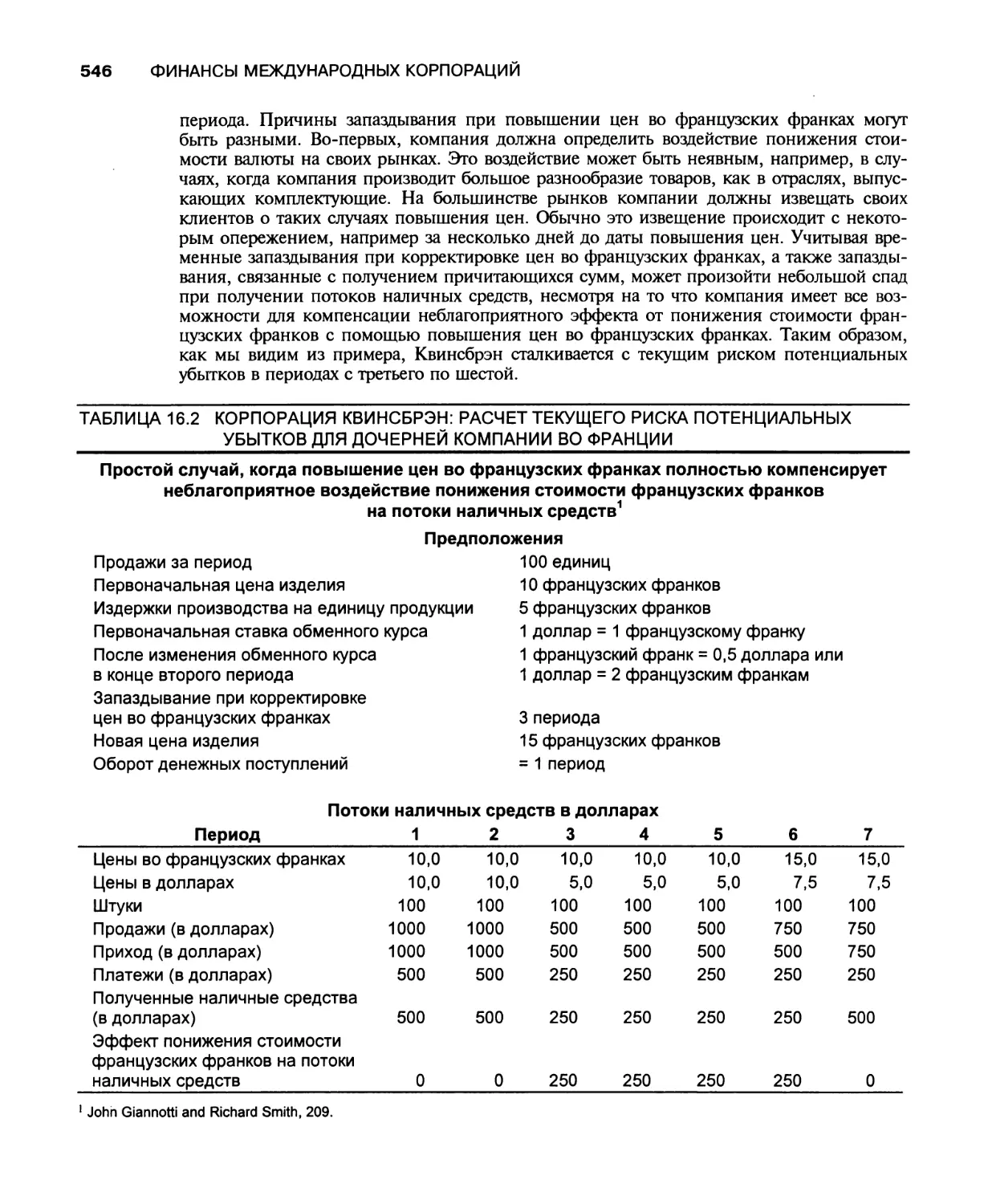

Текущий риск потенциальных убытков 545

Риск потенциальных убытков при пересчете из одной валюты в другую 547

Управление рисками потенциальных убытков,

возникающими при проведении операций и пересчете 549

Общие элементы 549

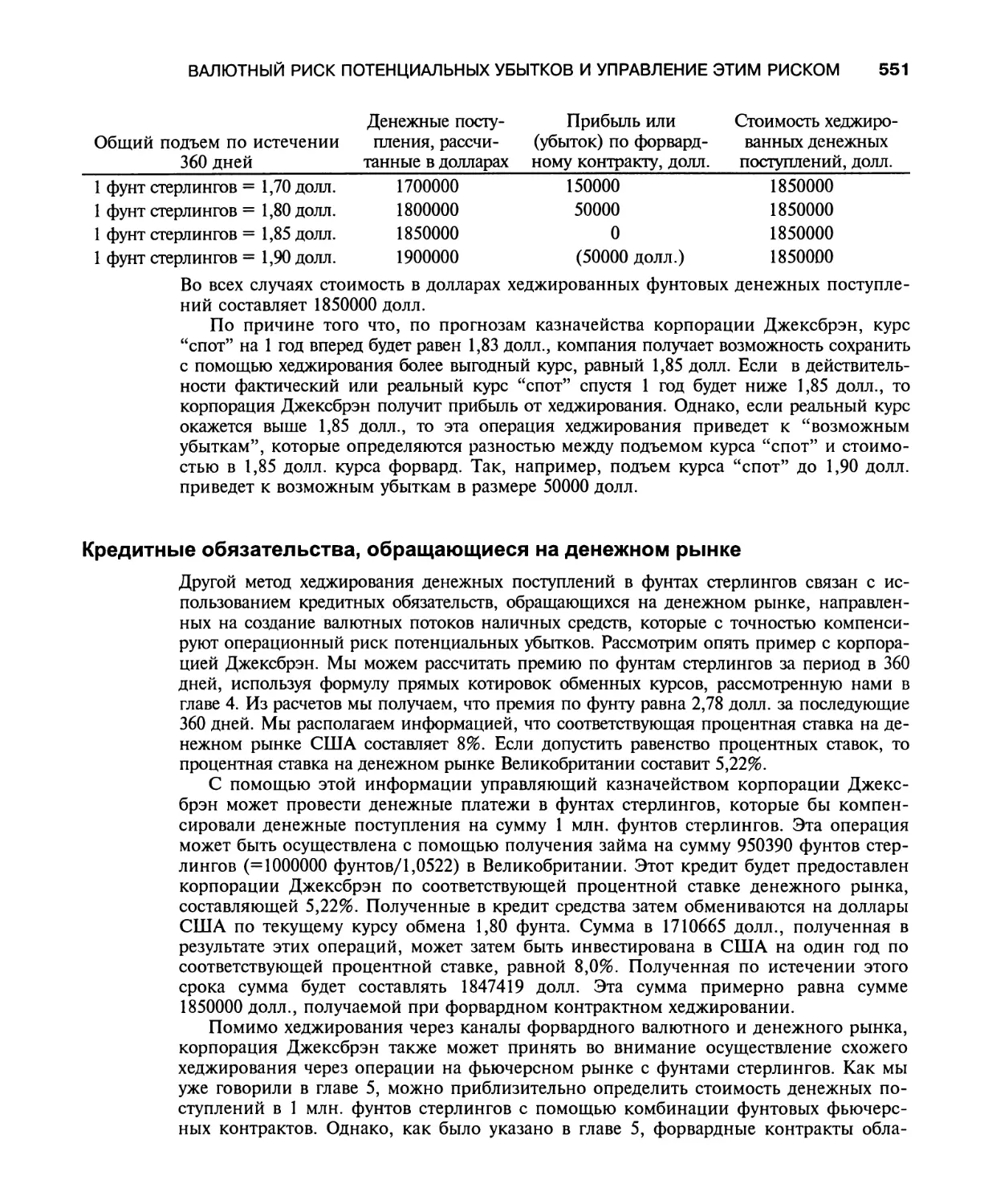

Метод форвардных (фьючерсных) контрактов 550

Кредитные обязательства, обращающиеся на денежном рынке 551

Валютные свопы 552

Валютные опционы 552

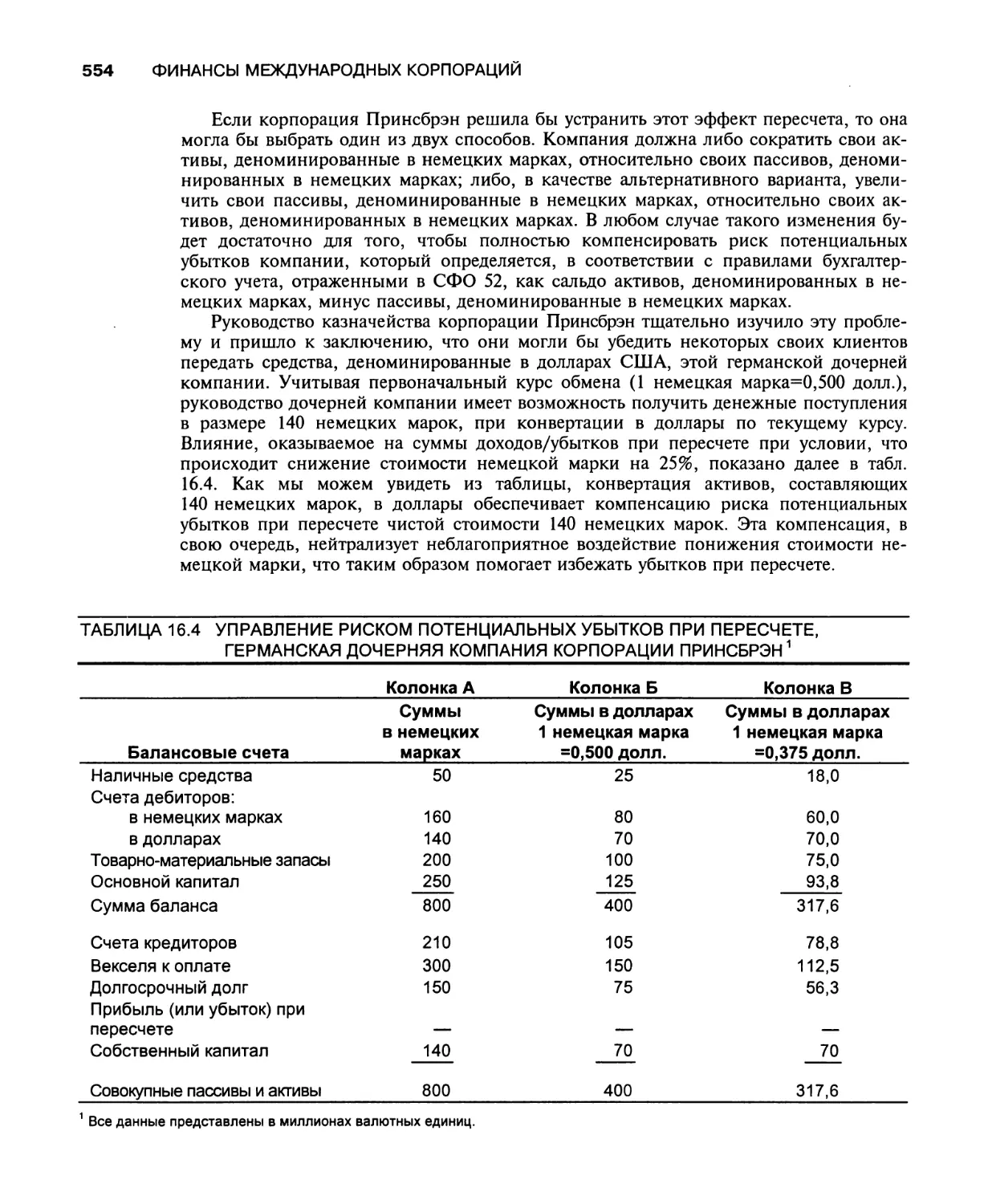

Риск потенциальных убытков при пересчете: метод валютной компенсации 553

Управление текущим риском потенциальных убытков:

пример реконфигурации производства 555

Заключение 557

Обзорные вопросы 557

Краткая библиография 559

СОДЕРЖАНИЕ

XXI

Глава 17. Составление смет международных

____________капиталовложений и их окупаемости__________________________________560

Организационный аспект деятельности многонациональных корпораций 561

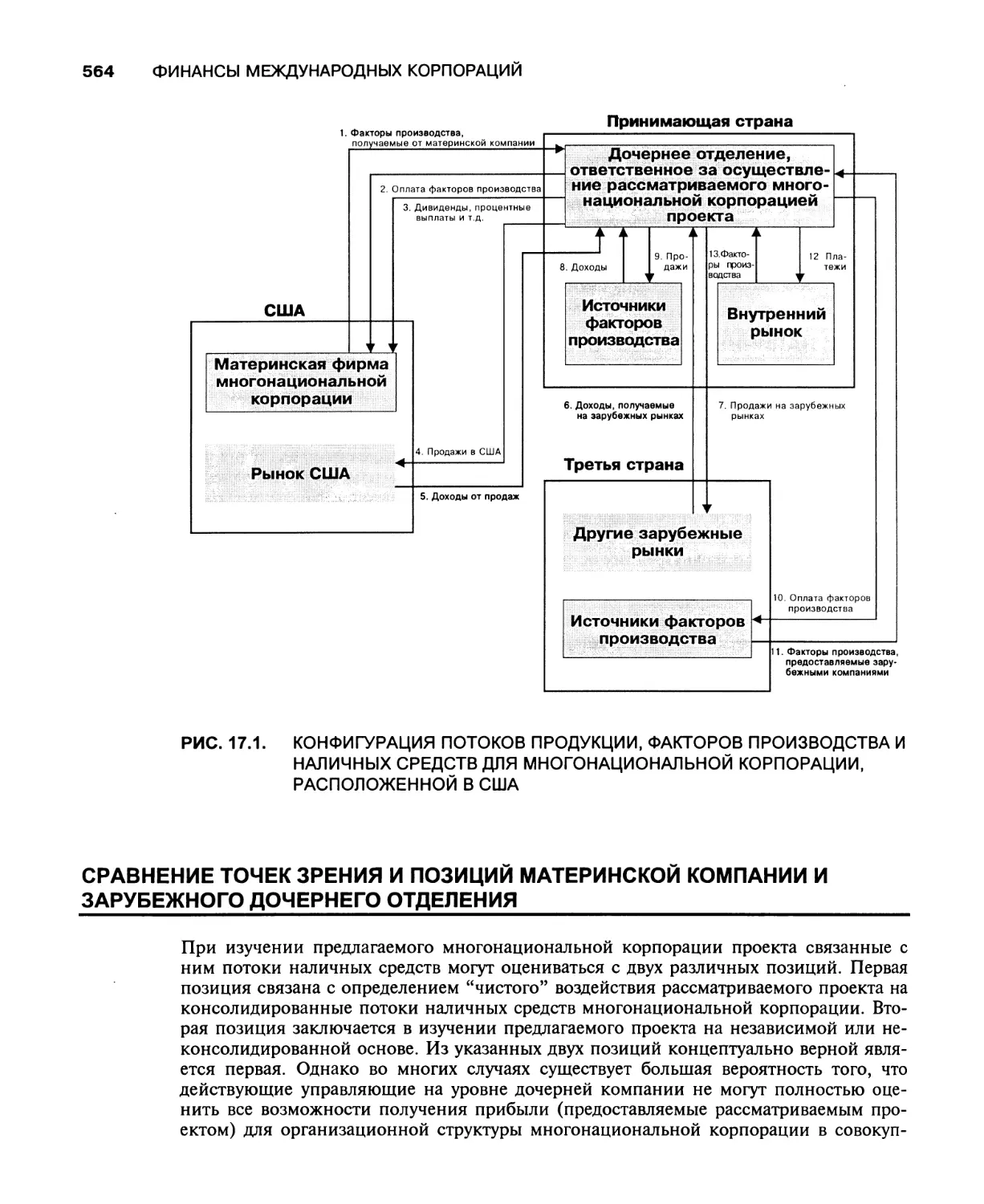

Потоки наличных средств, связанные с проектом 563

Сравнение точек зрения и позиций материнской компании

и зарубежного дочернего отделения 564

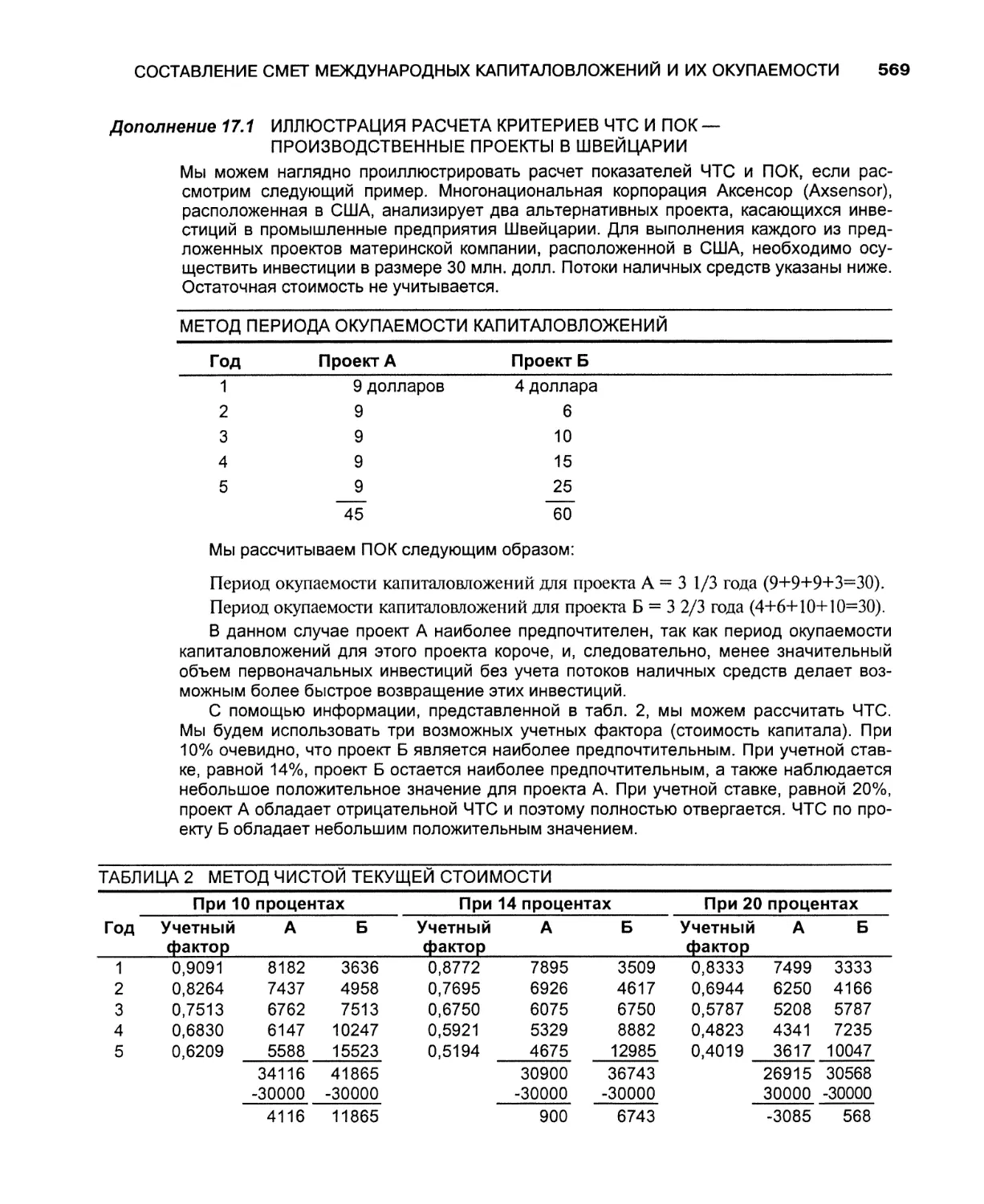

Подходы к составлению смет капиталовложений и их окупаемости 566

Составление смет международных капиталовложений

и их окупаемости: элементы риска 568

Пример составления смет международных капиталовложений

и их окупаемости 572

Структура проекта 572

Макроэкономическая среда 574

Коммерческие предположения 574

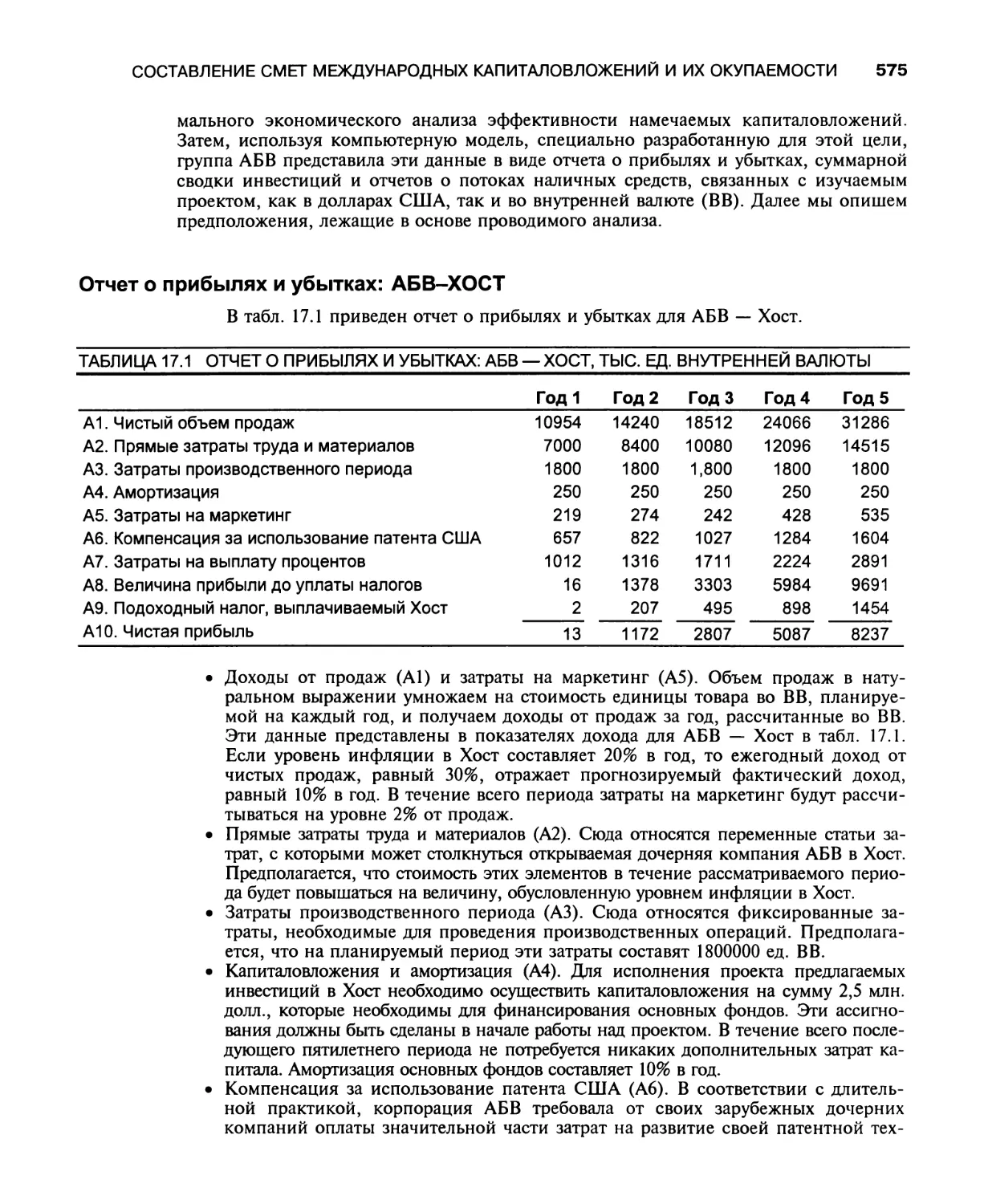

Отчет о прибылях и убытках: АБВ—ХОСТ 575

Сводка потоков наличных средств: с точки зрения

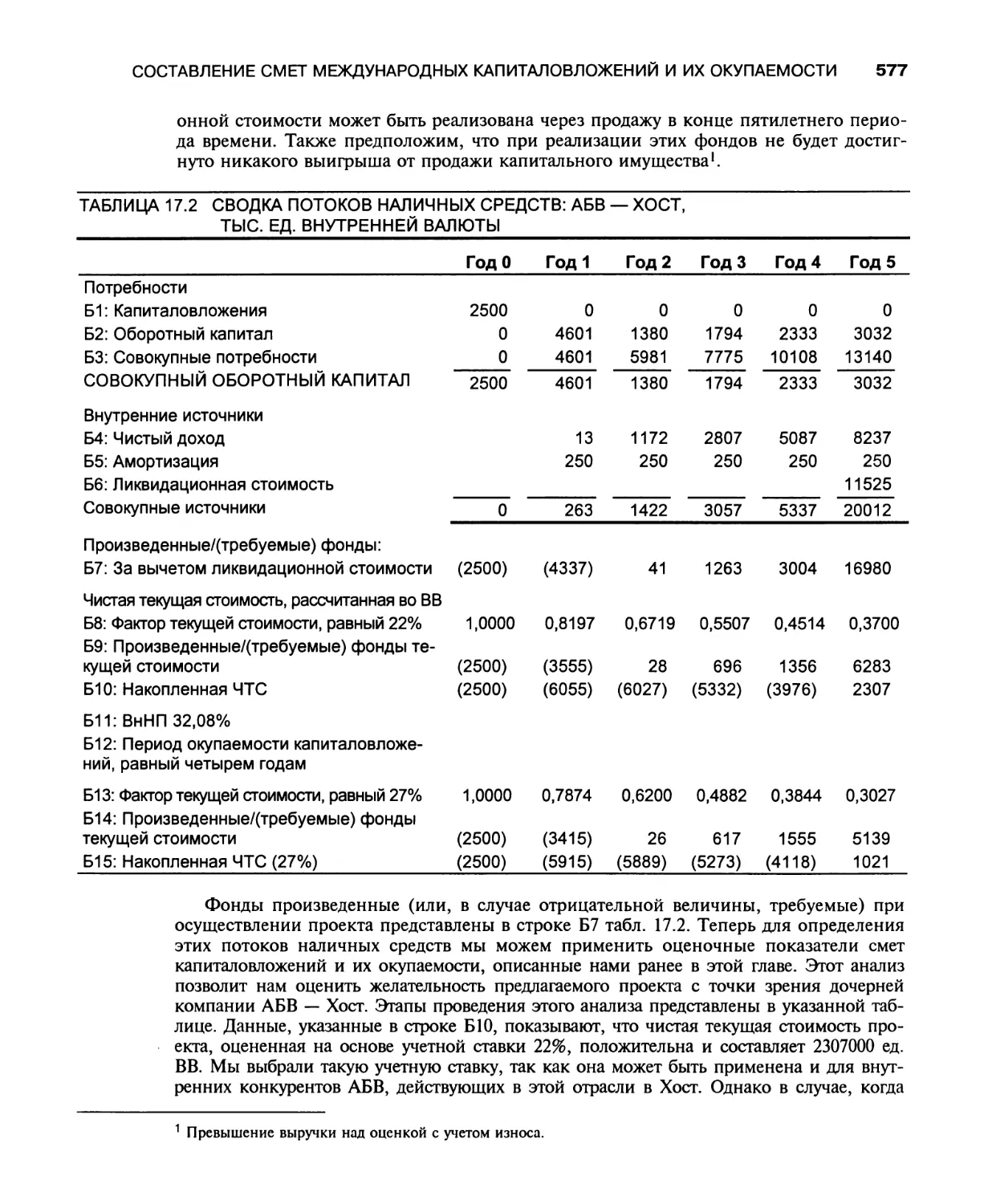

АБВ и с точки зрения Хост 576

Правила взимания налогов с доходов, полученных

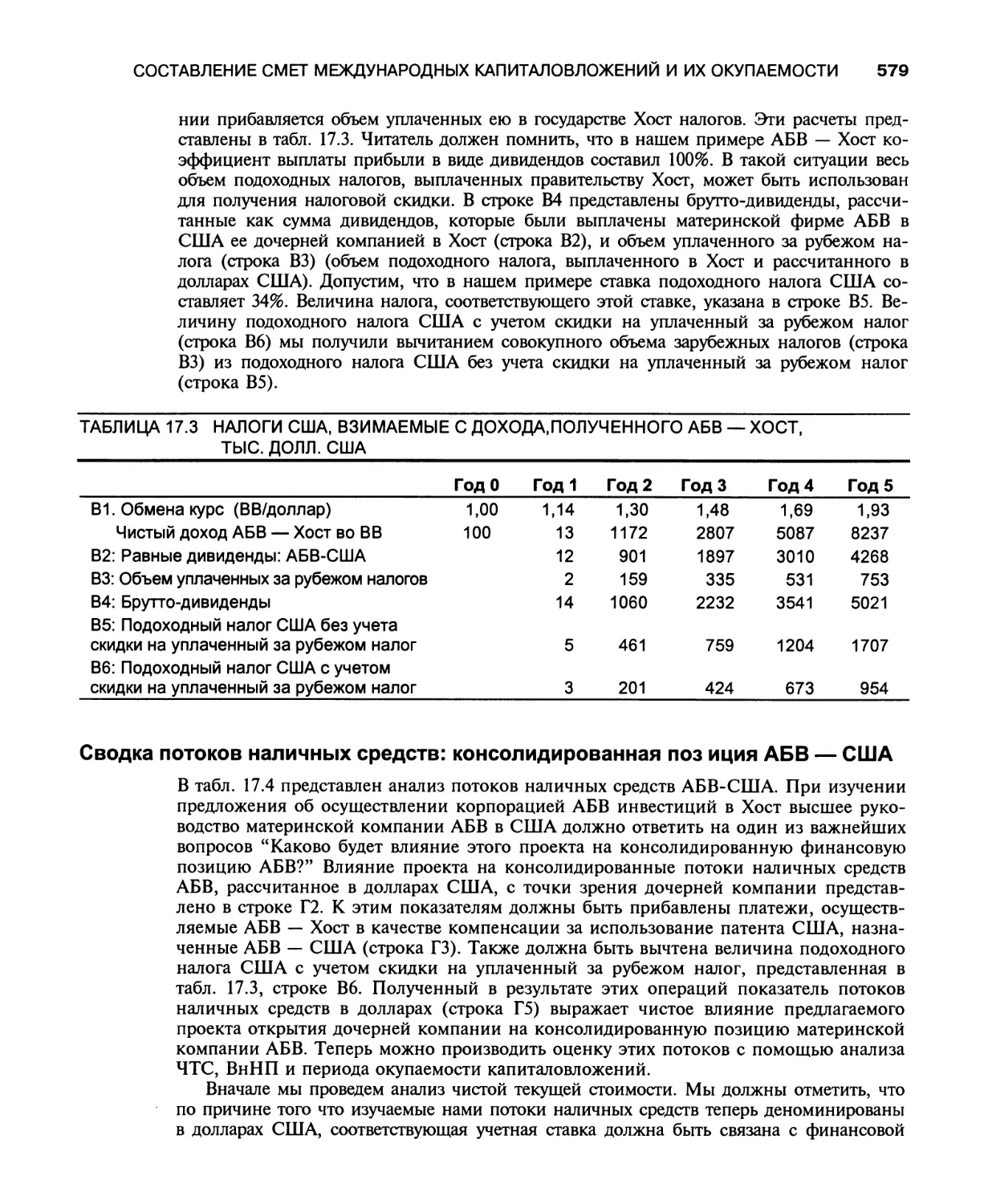

американской корпорацией АБВ в Хост 578

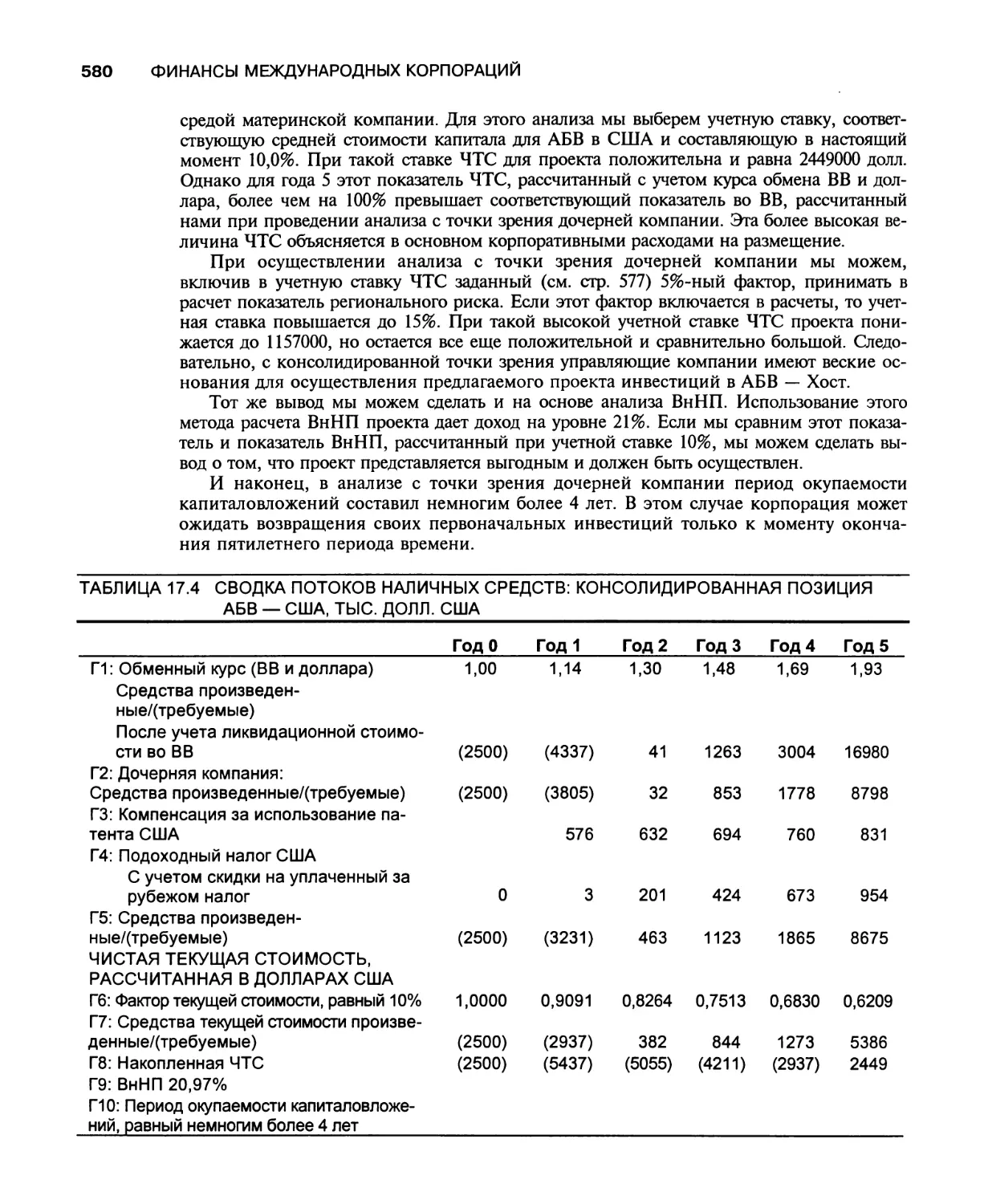

Сводка потоков наличных средств:

консолидированная позиция АБВ — США 579

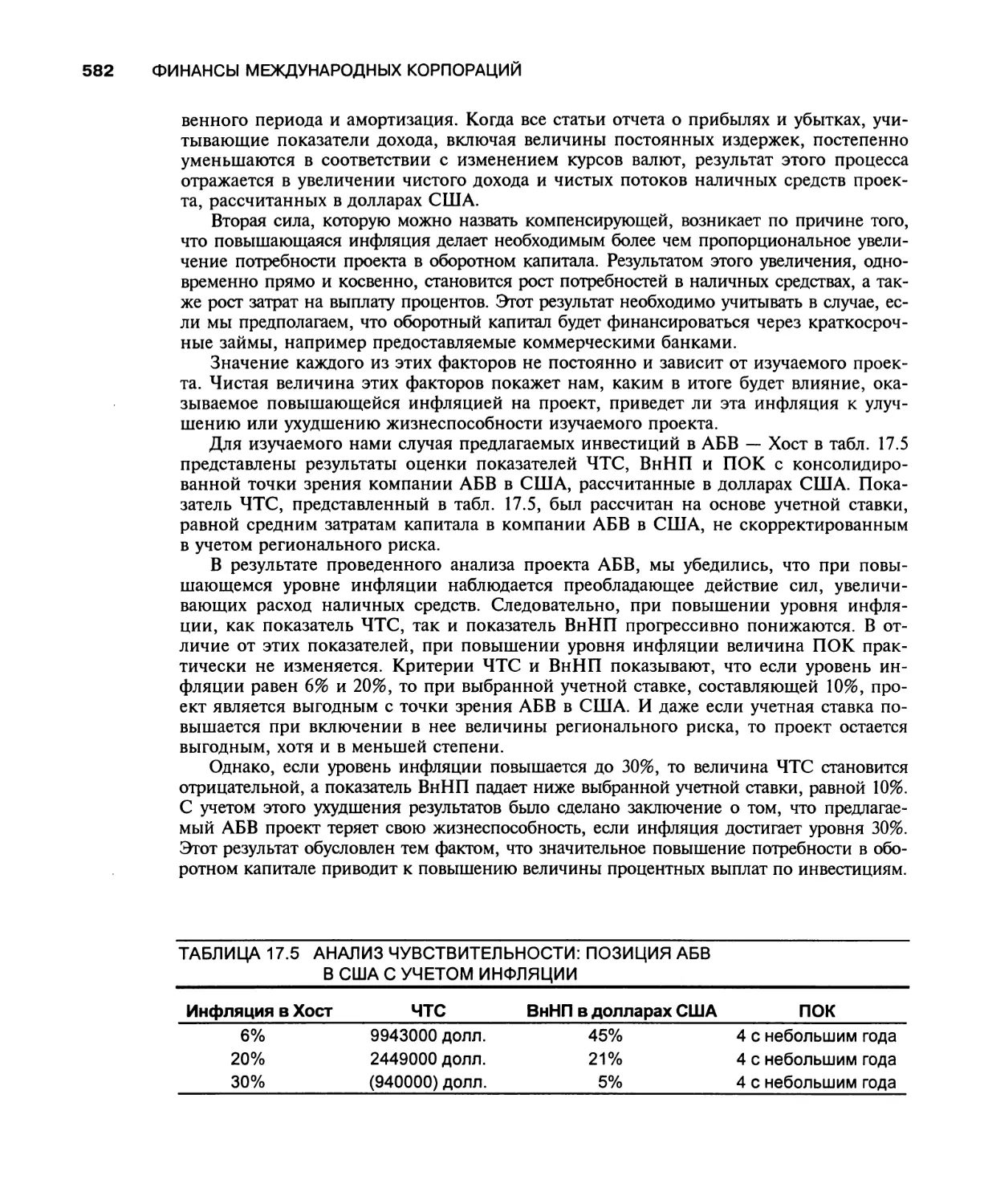

Анализ чувствительности: изменяющиеся инфляционные условия 581

Заключение 583

Обзорные вопросы 584

Случай 1. Расчет ЧТС для инвестиций в отель на Филиппинах 585

Краткая библиография 585

Глава 18. Международные инвестиции и рынки

____________долгосрочного ссудного капитала____________________________________588

Сегментированные или интегрированные рынки 589

Историческое обозрение портфельных инвестиций 590

Краткая история 590

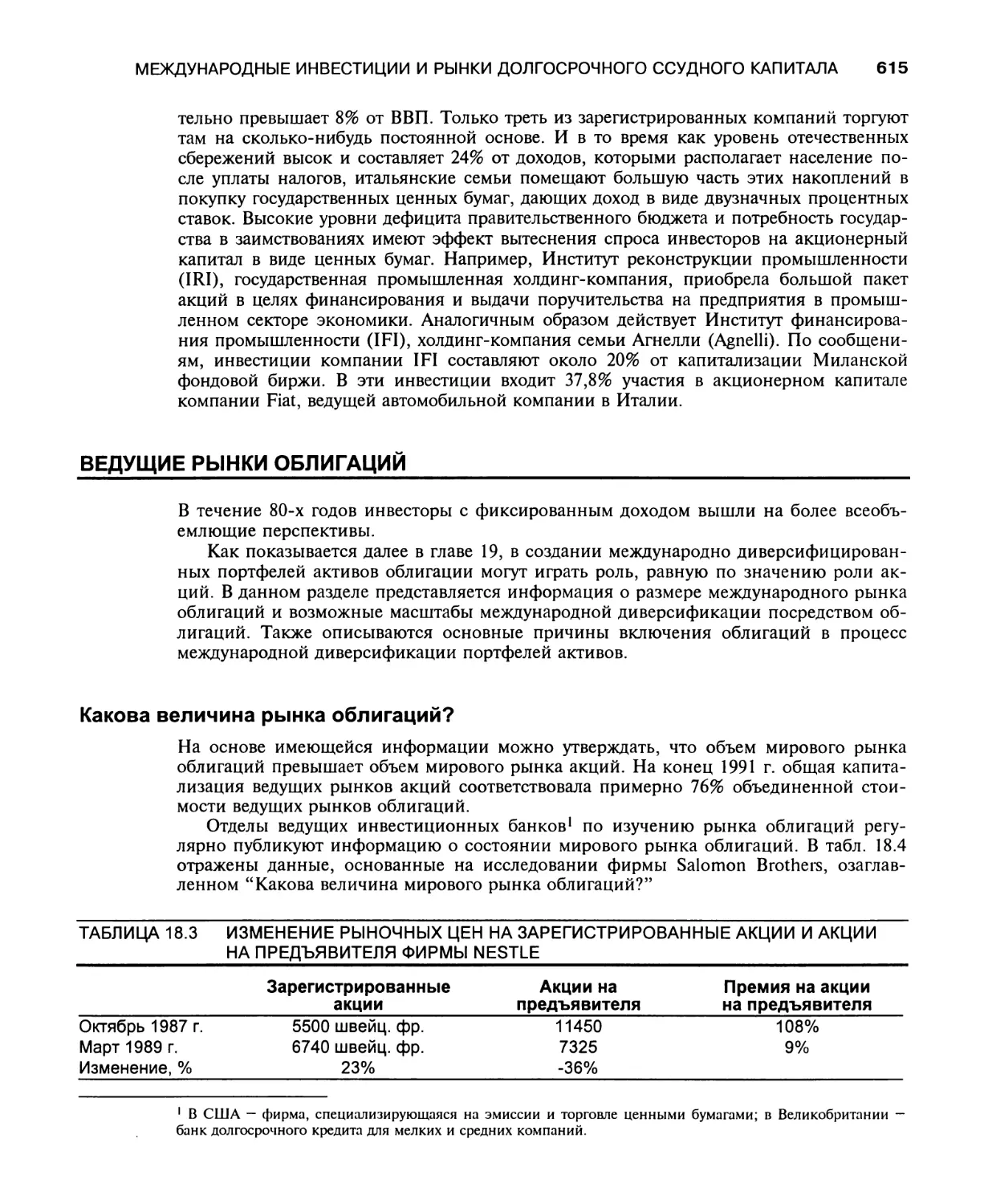

Доказательства роста в последнее время 591

Причины роста 592

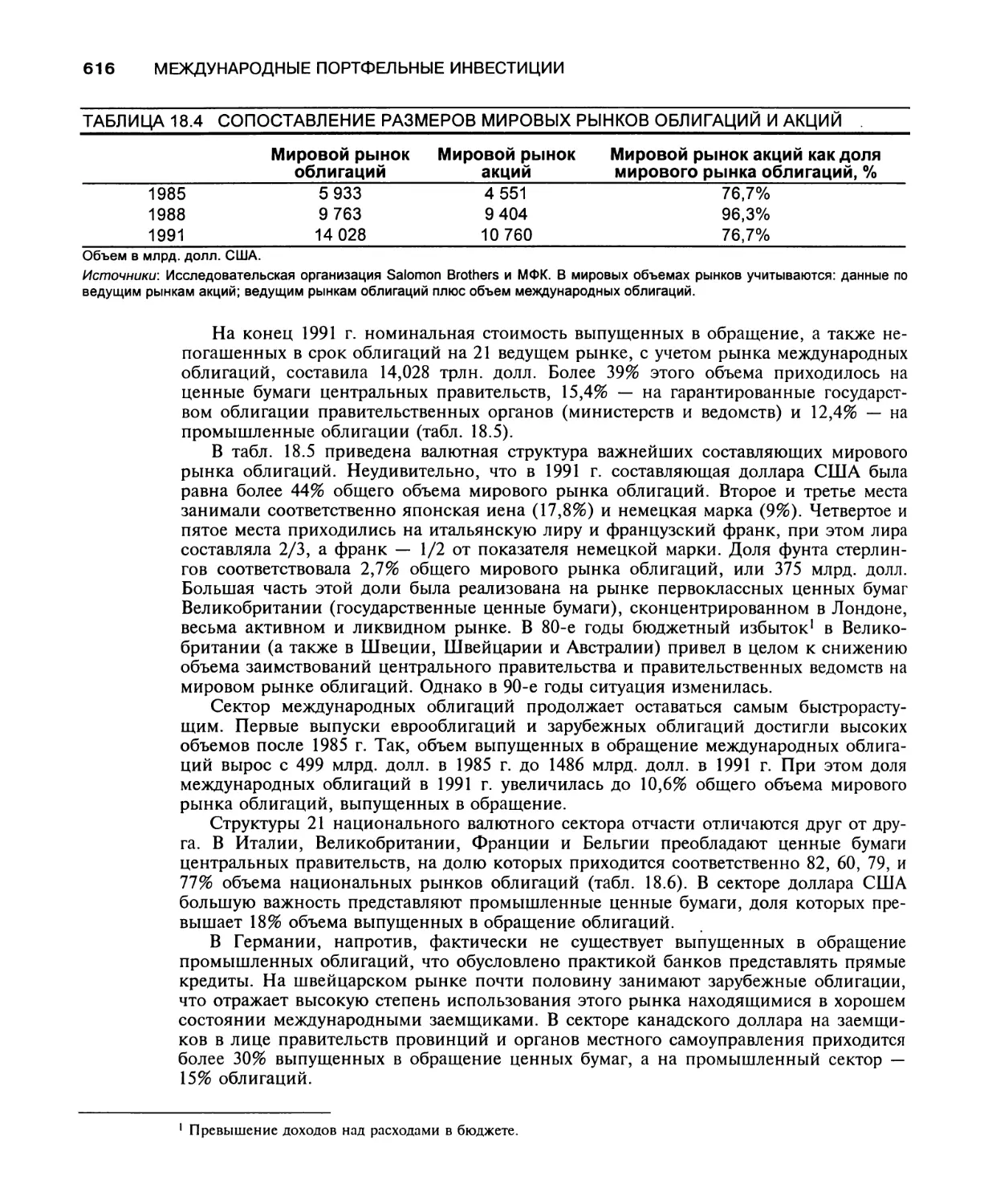

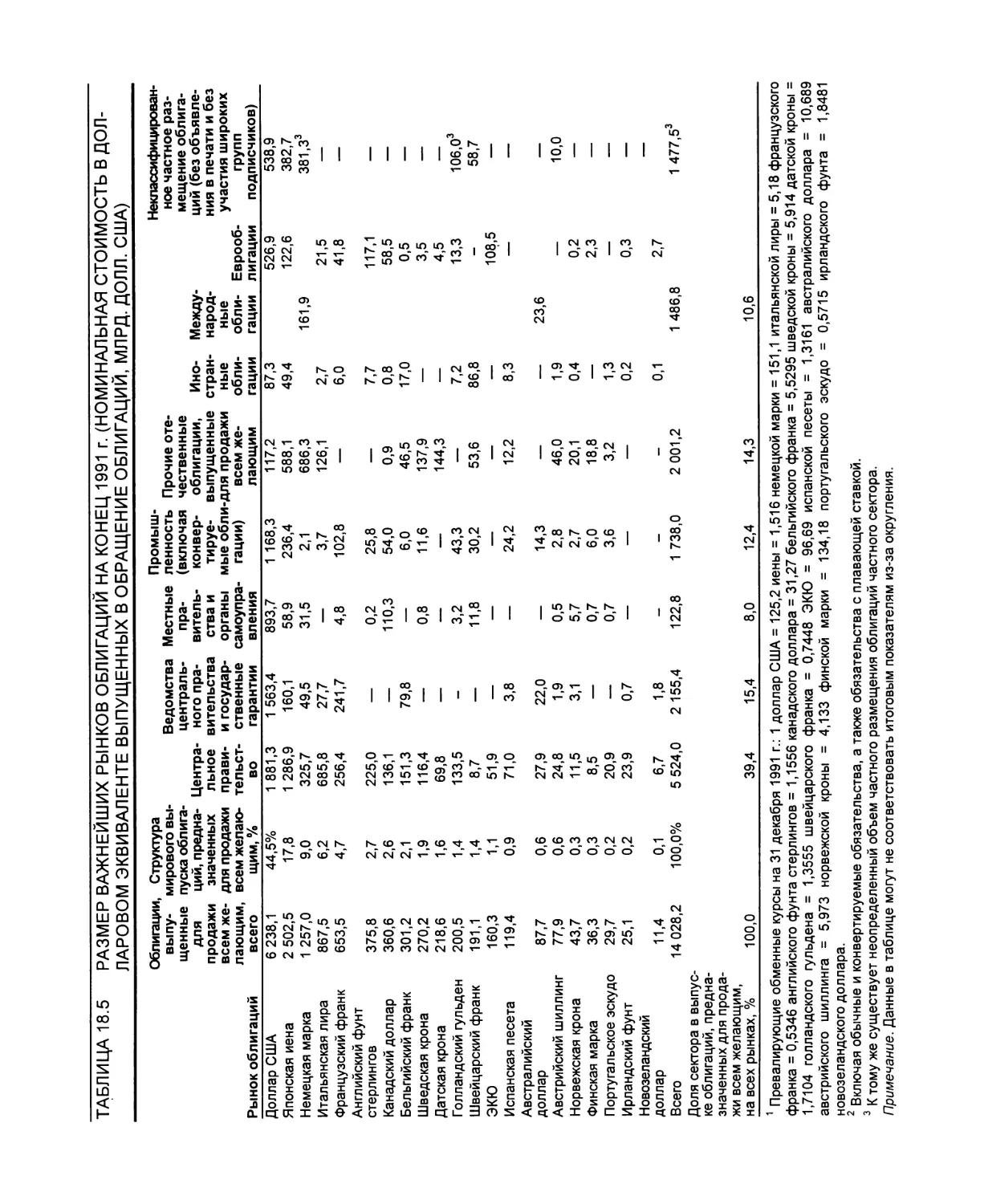

Препятствия для иностранных инвестиций 594

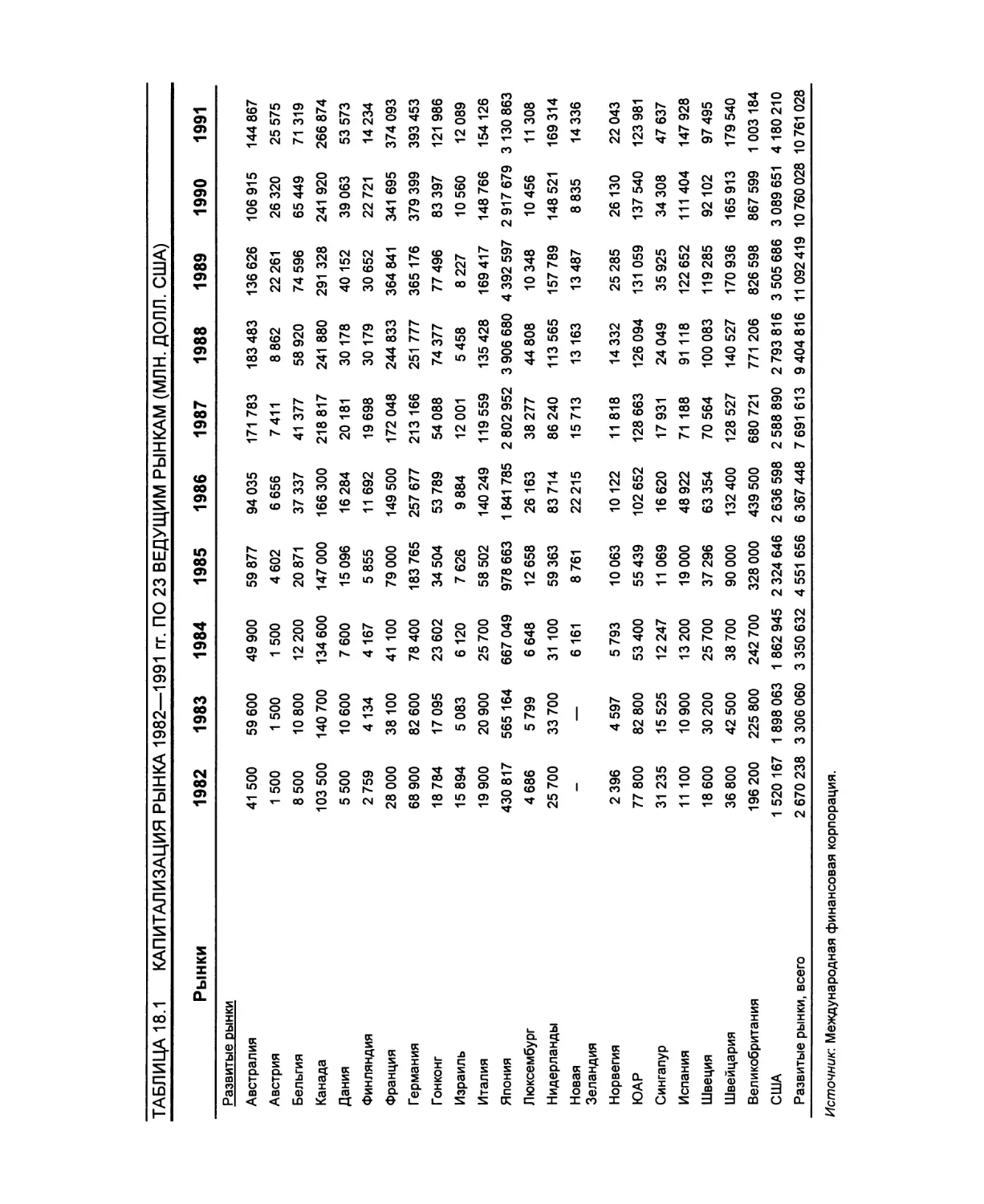

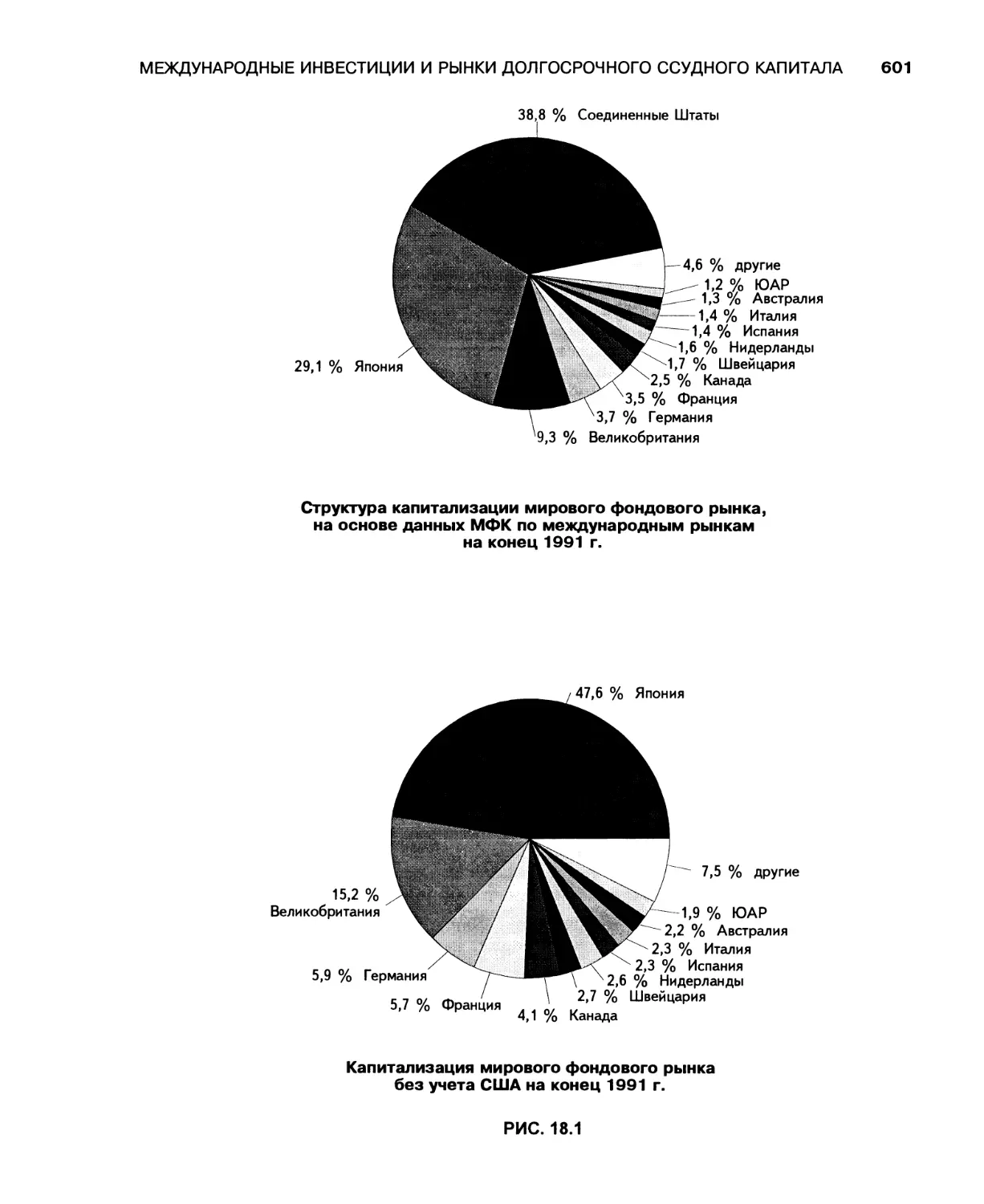

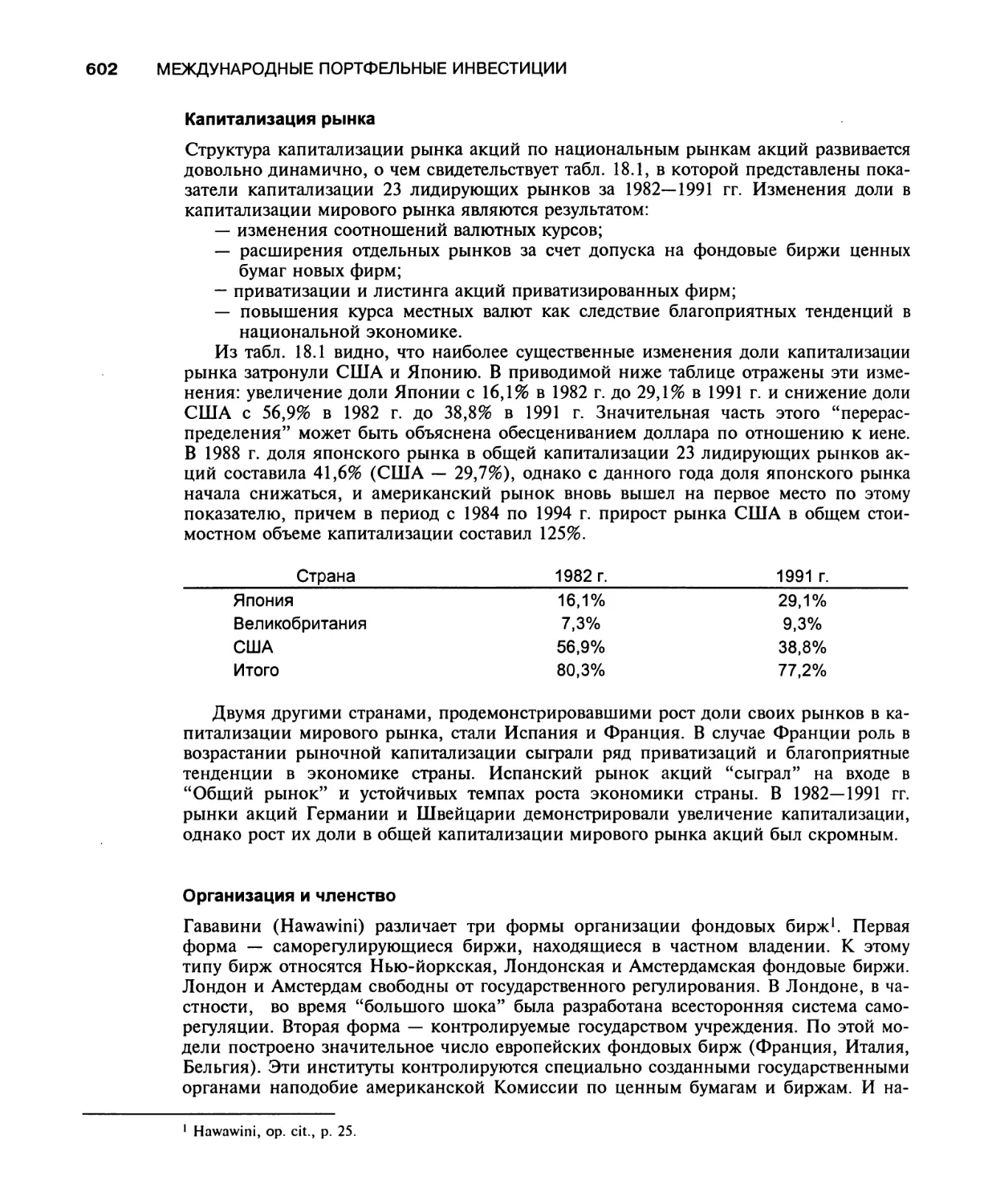

Ведущие рынки акций 597

Обзор 597

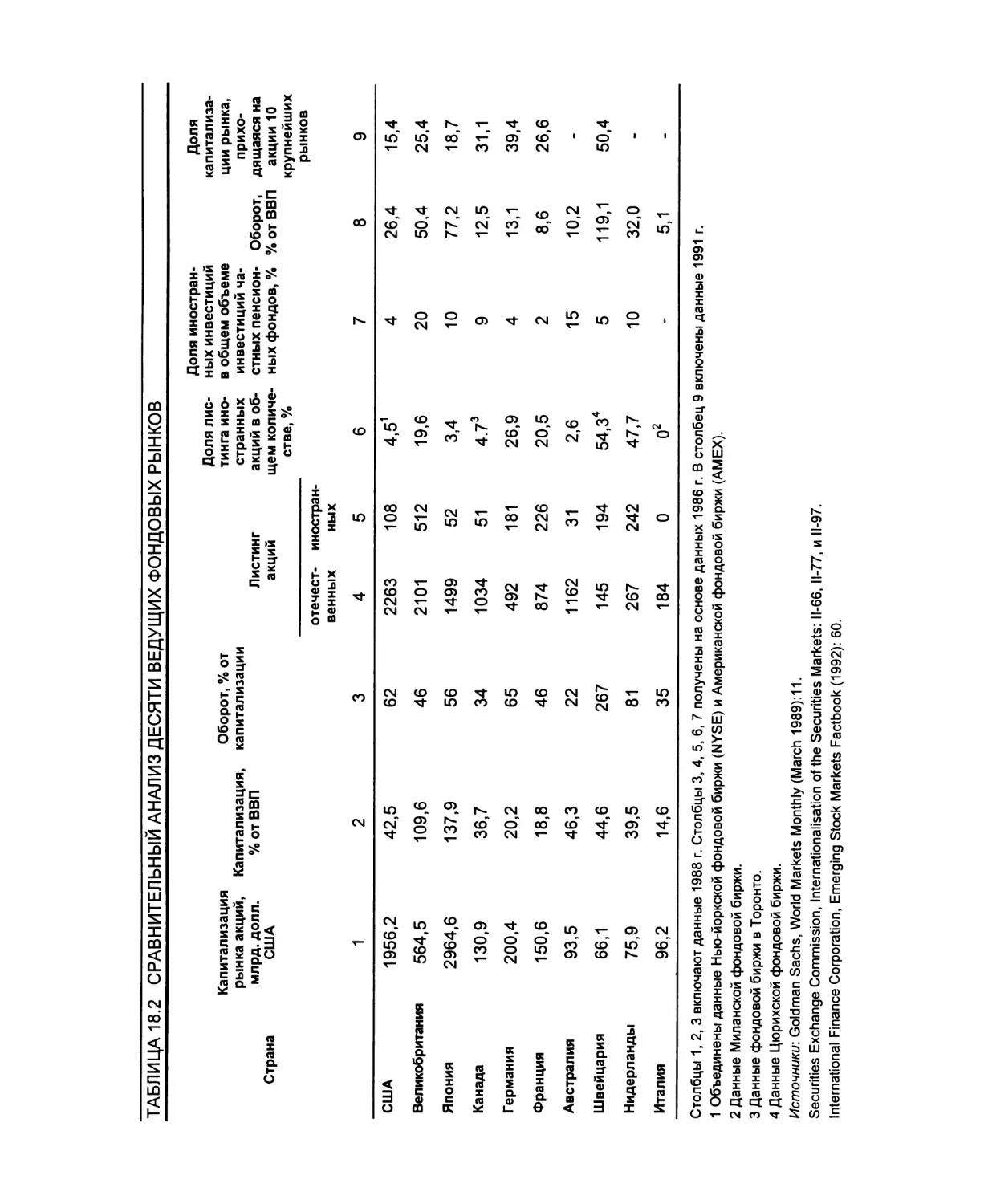

Обзор некоторых рынков акций 604

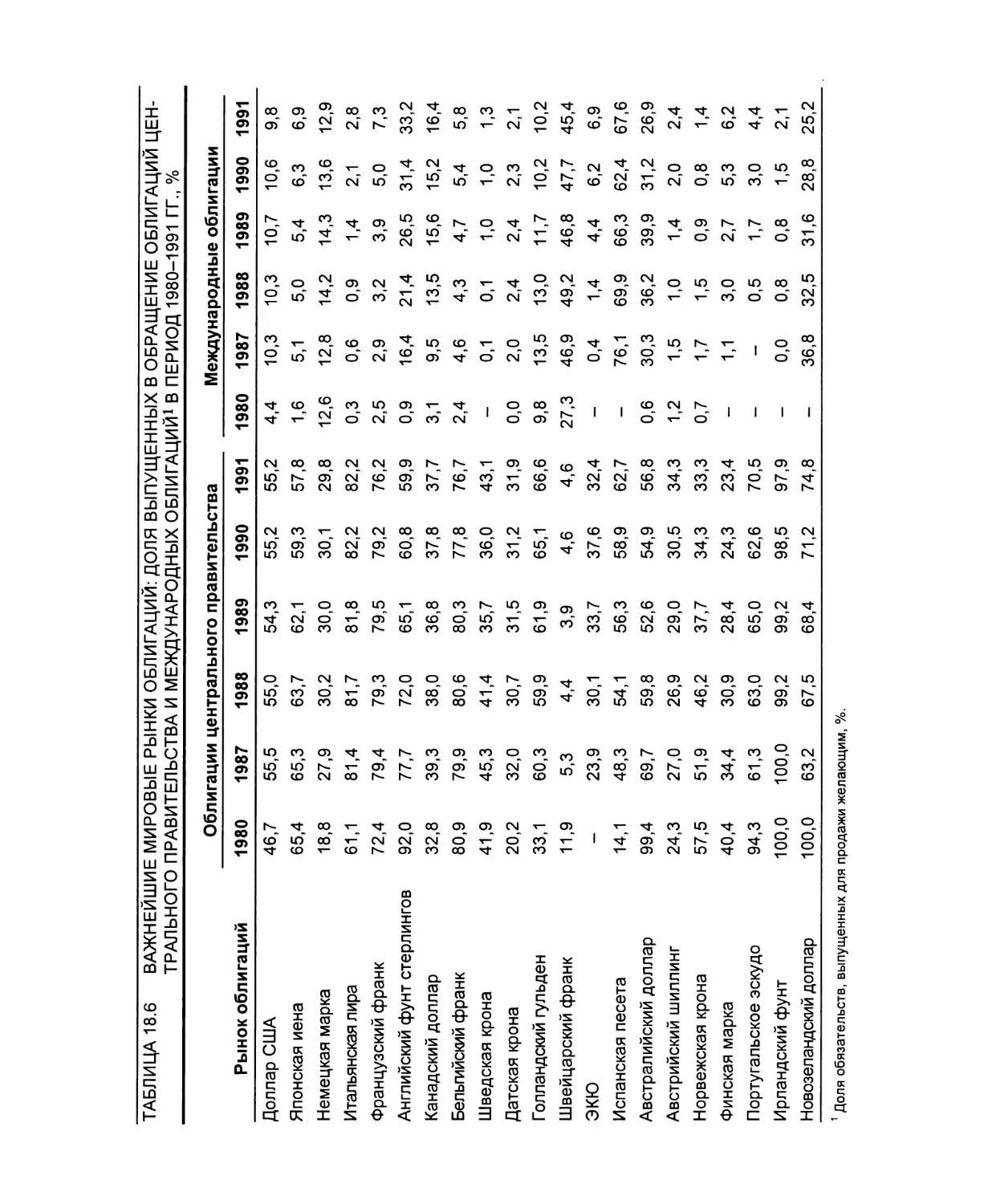

Ведущие рынки облигаций 615

Какова величина рынка облигаций? 615

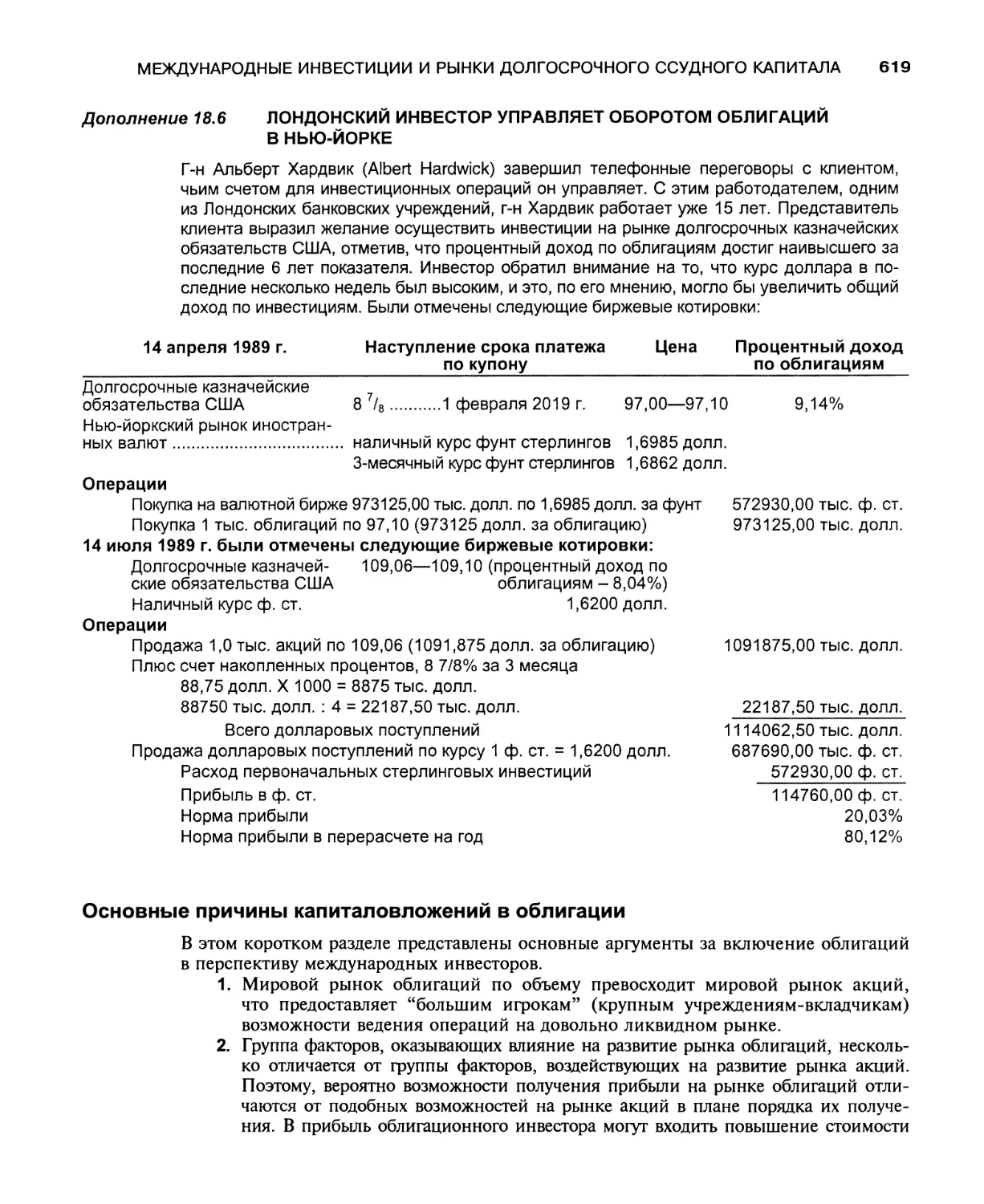

Основные причины капиталовложений в облигации 619

XXII

СОДЕРЖАНИЕ

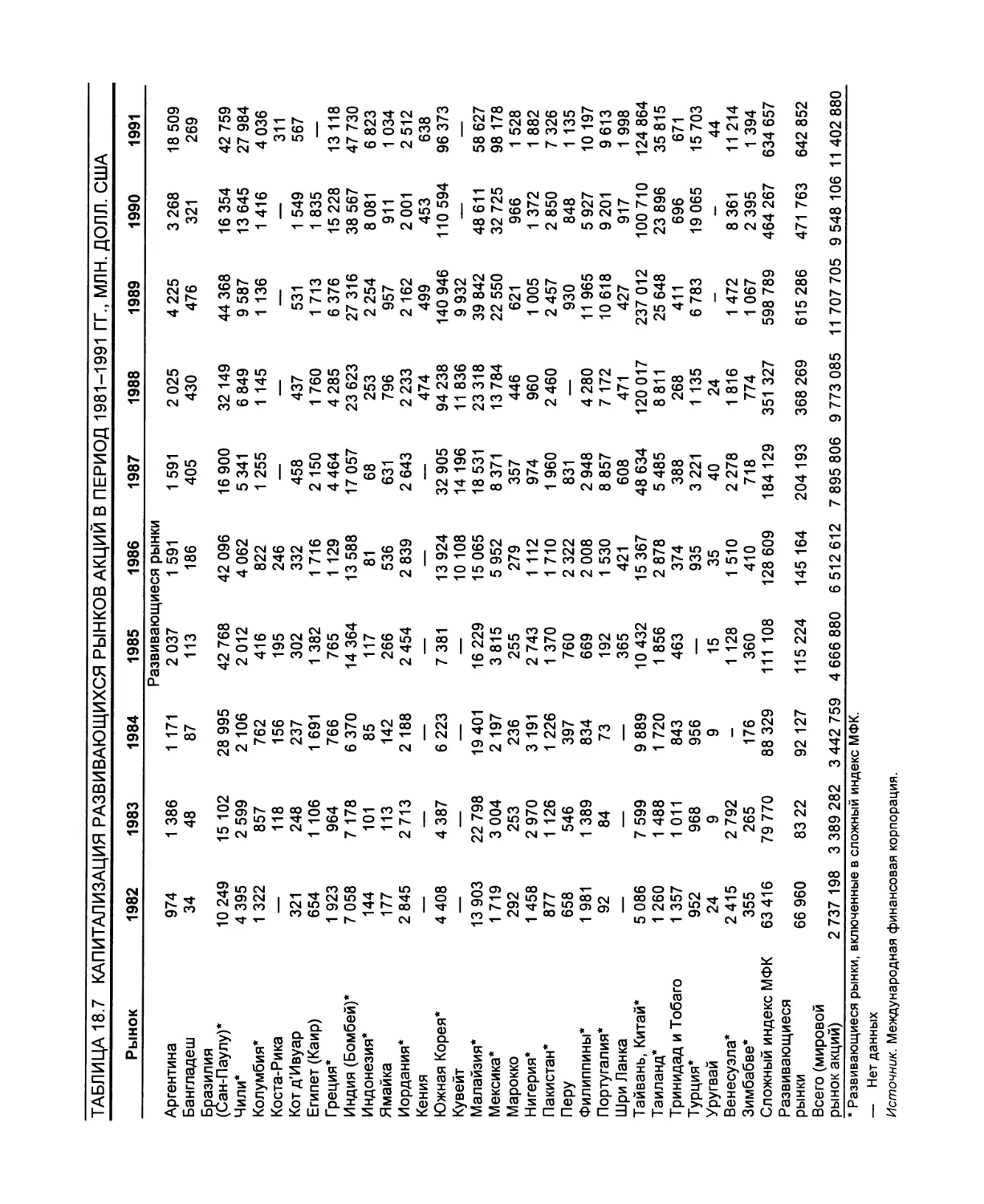

Развивающиеся рынки акций 623

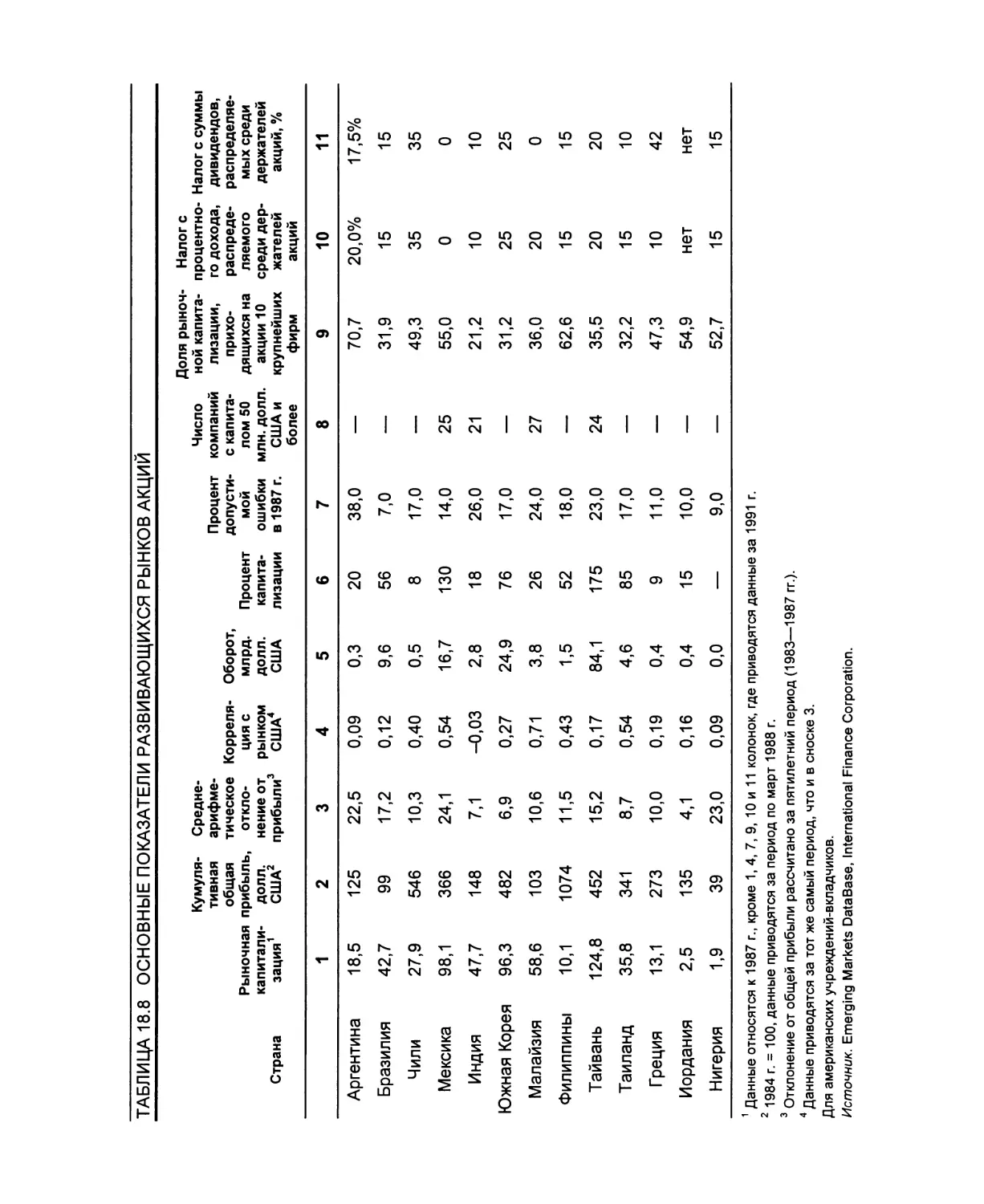

Объем и рост 623

Сегментация и сжатие рынков 625

Основные показатели 626

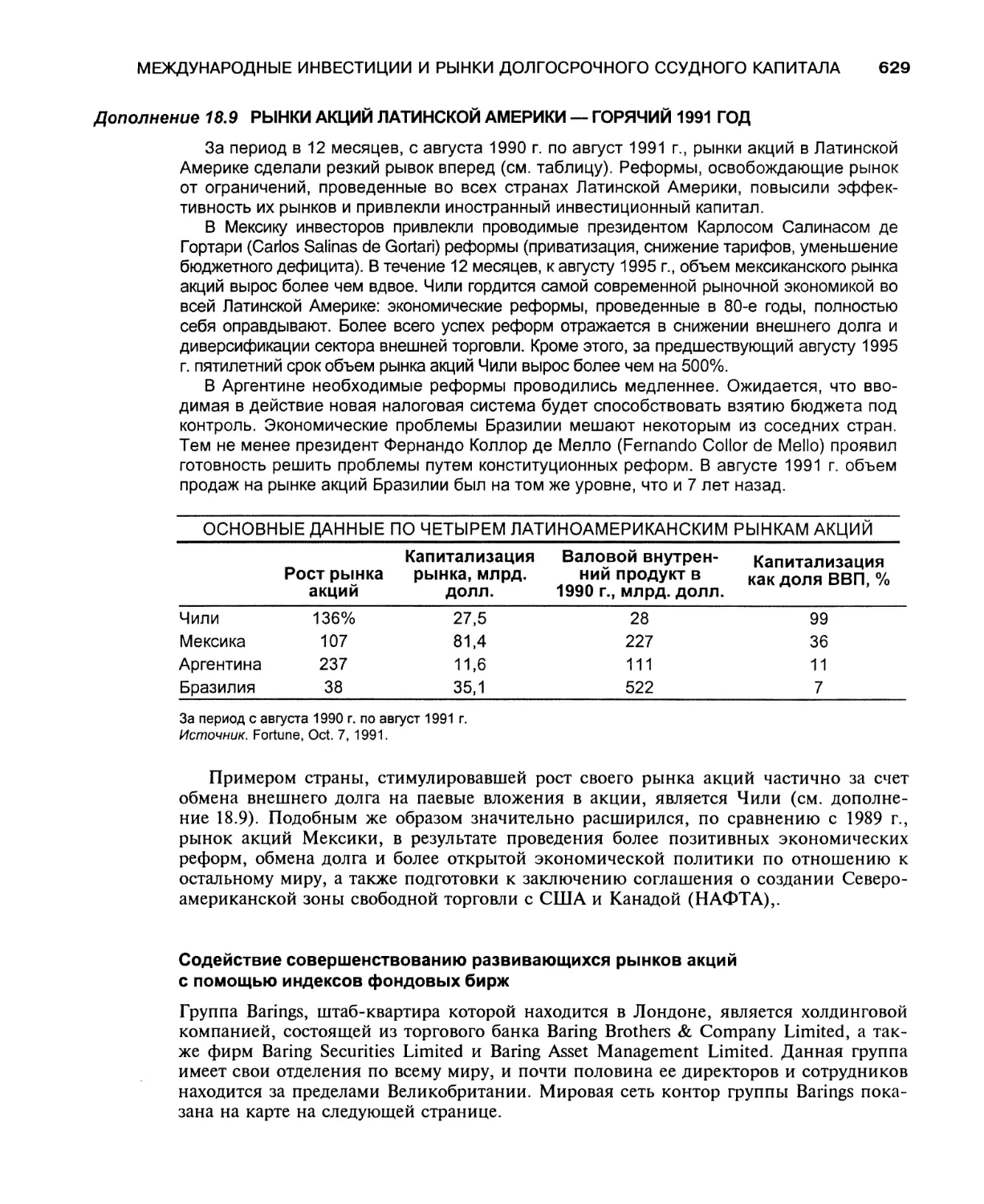

Усилия по совершенствованию развивающихся рынков акций 626

Заключение 632

Обзорные вопросы 633

Случай 1. Инвестирование в Новой Европе 635

Случай 2. Улучшенные портфели, разработанные управляющими

в области денежно-кредитной политики 637

Краткая библиография 638

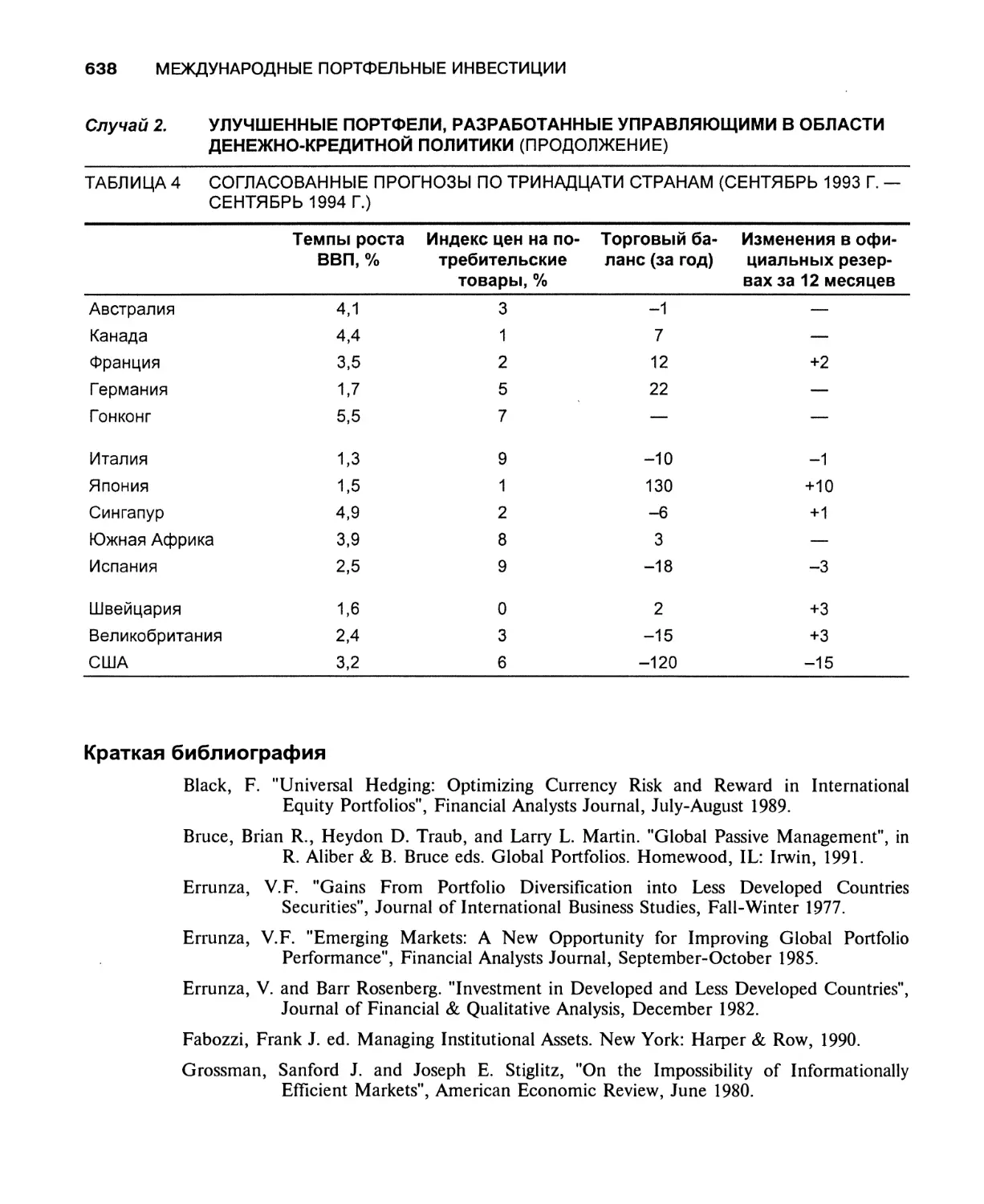

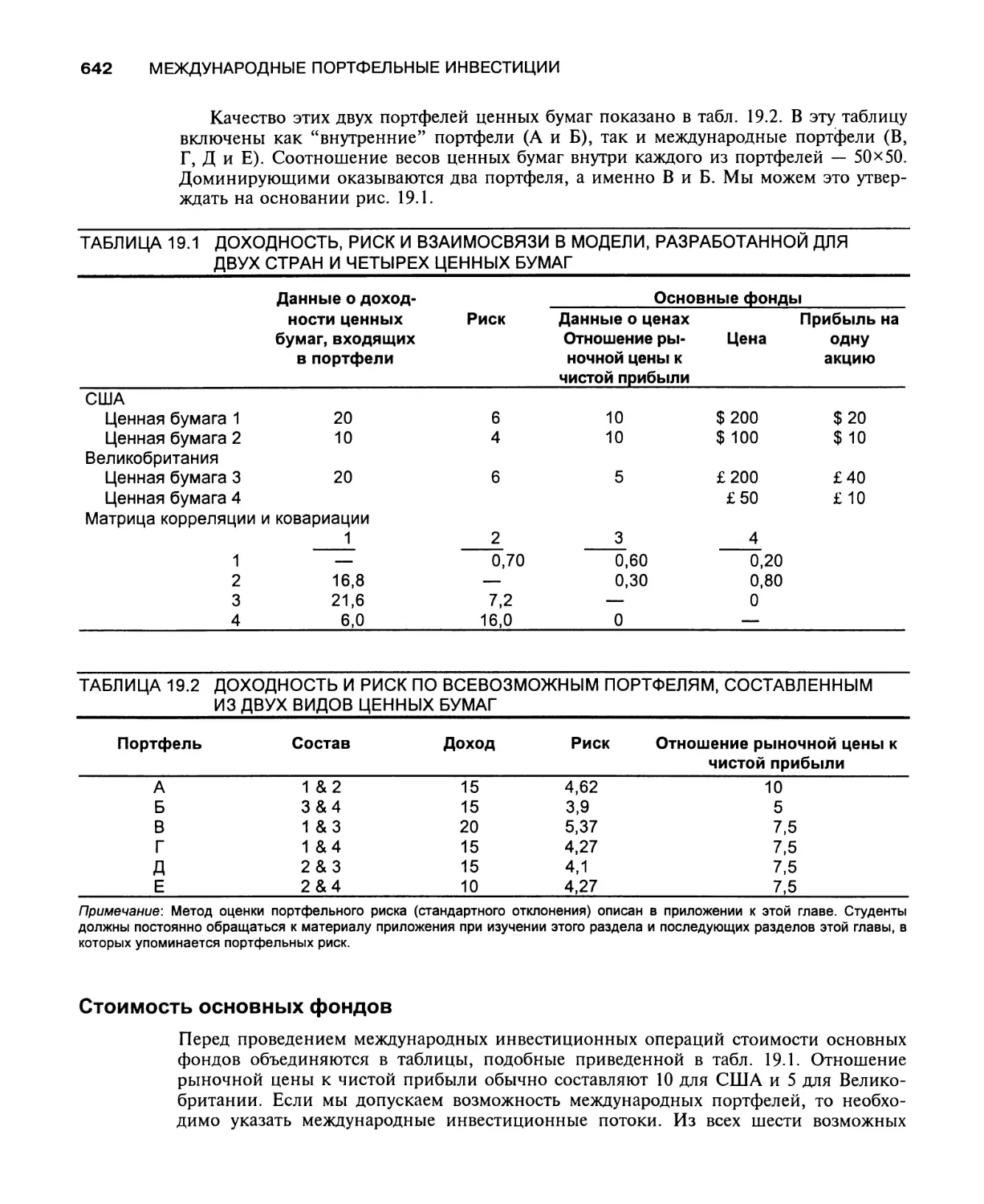

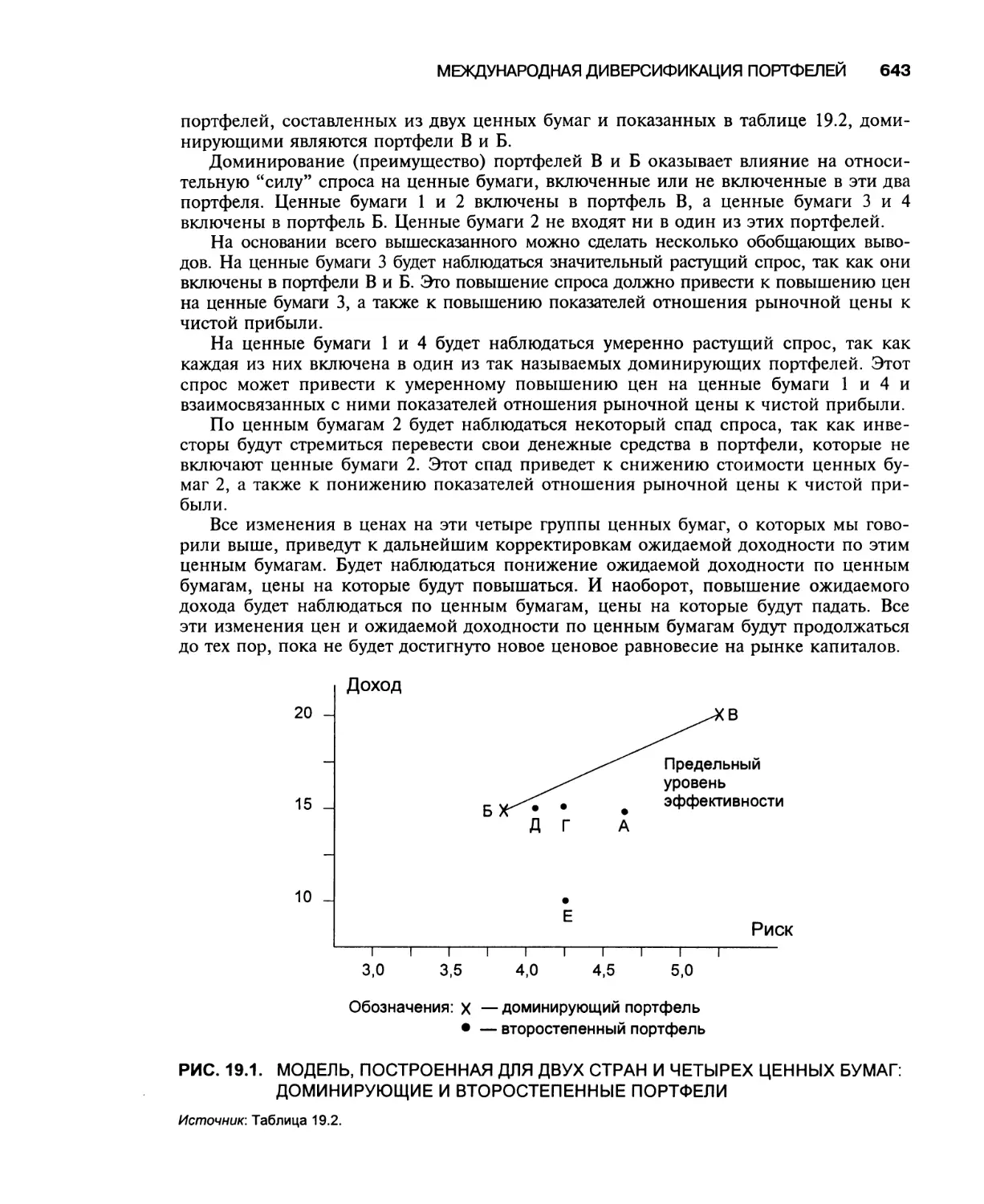

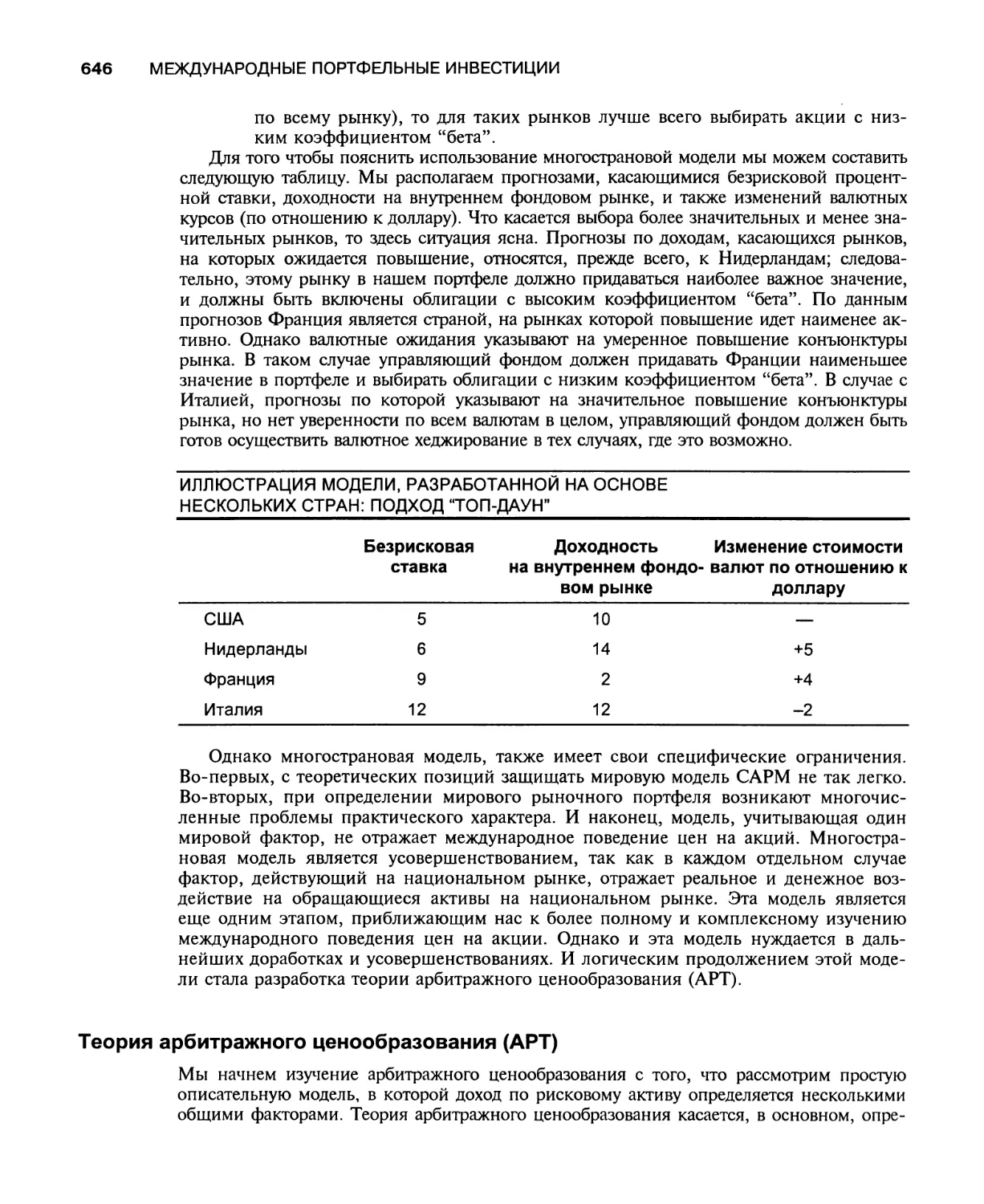

Глава 19. Международная диверсификация портфелей 640

Международная диверсификация и стоимость основных фондов 641

Двухстрановая модель 641

Стоимость основных фондов 642

Многострановая модель 644

Модель оценки капитальных активов 644

Многострановая модель 645

Теория арбитражного ценообразования (APT) 646

Рыночная эффективность в международном контексте 647

Эффективность и несовершенства рынка 647

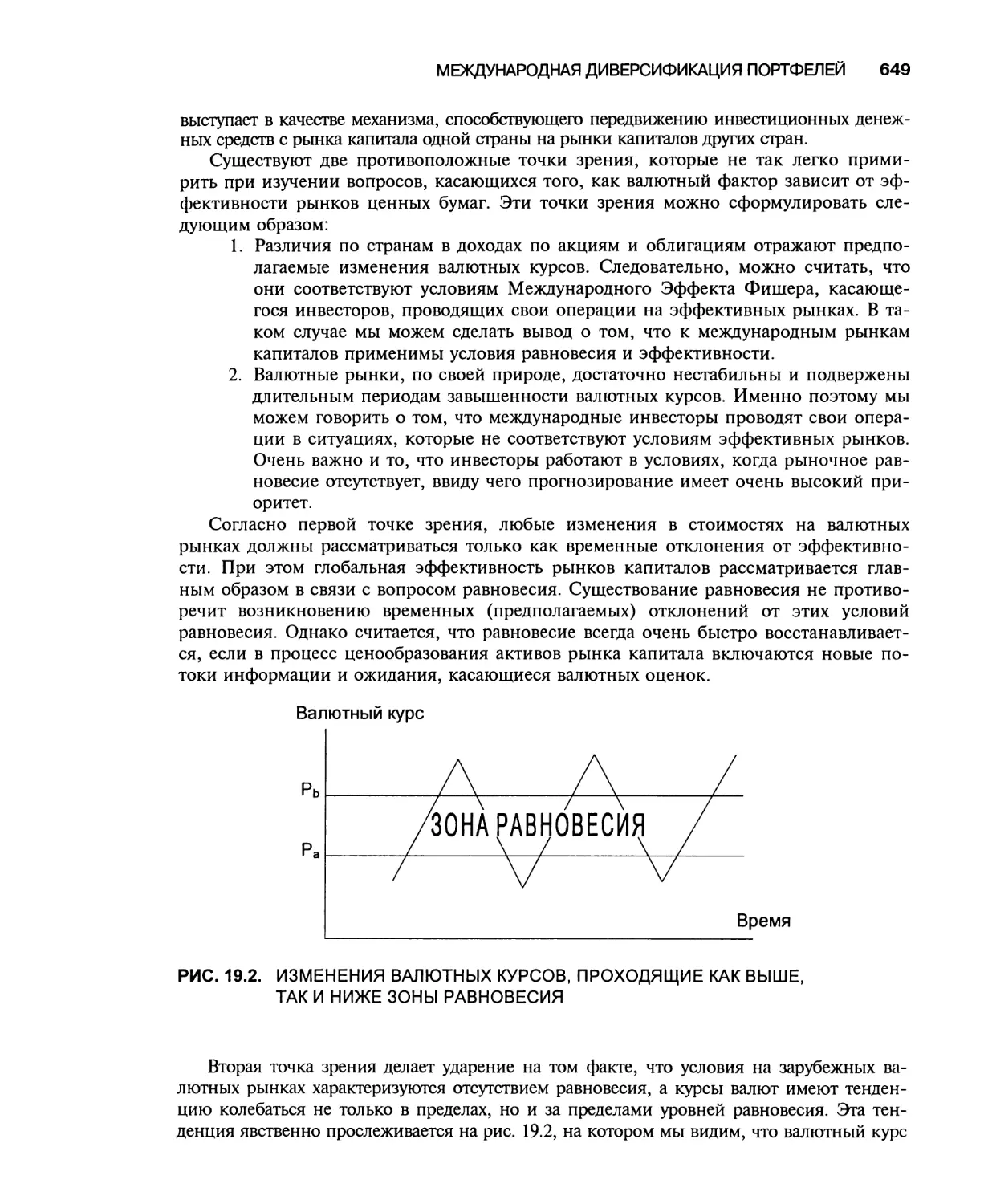

Валютный фактор 648

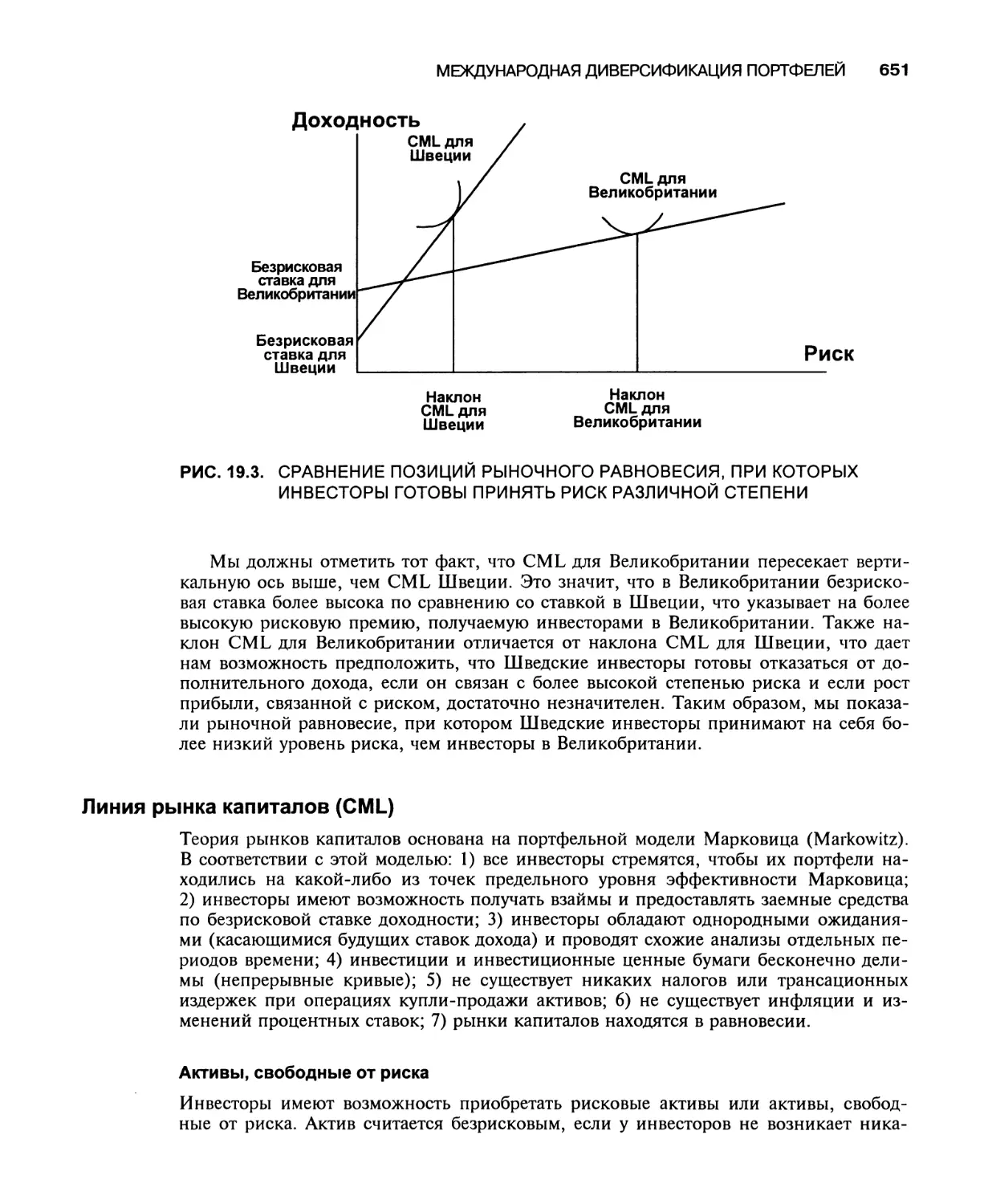

Рациональные ожидания и оценка международных активов 650

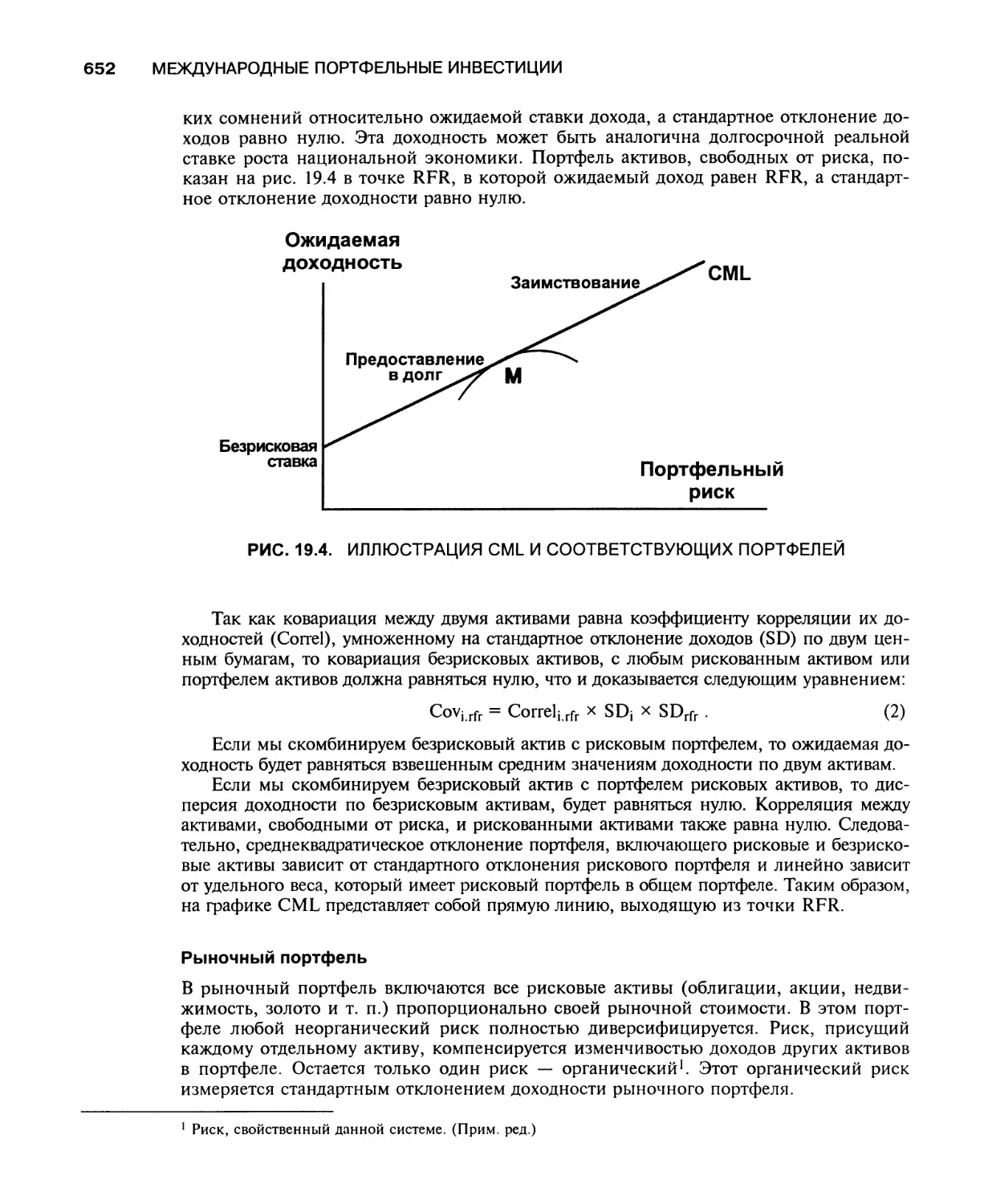

Линия рынка капиталов (CML) 651

Исследования, подтверждающие необходимость

международной диверсификации акций 653

Первые исследования диверсификации 653

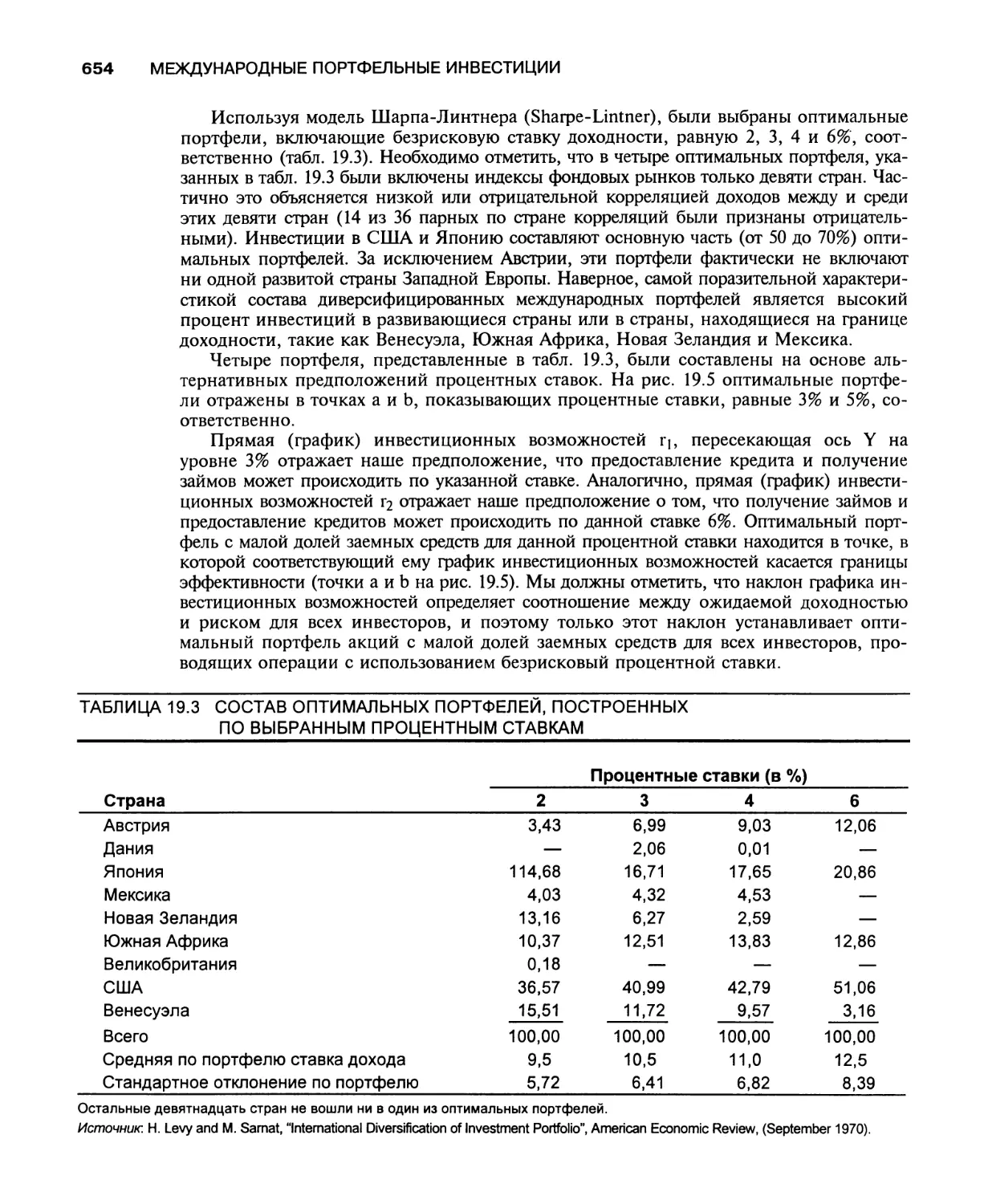

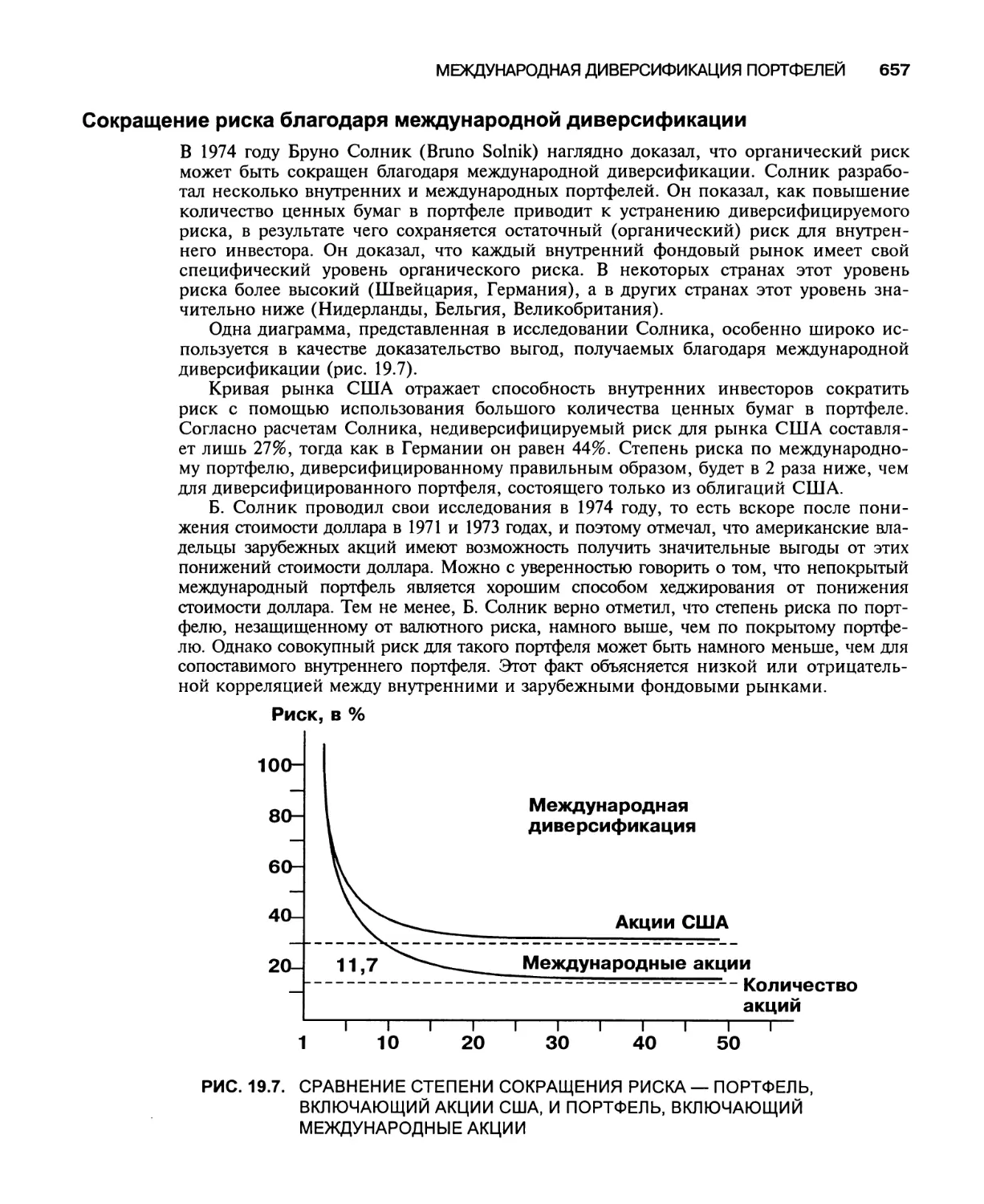

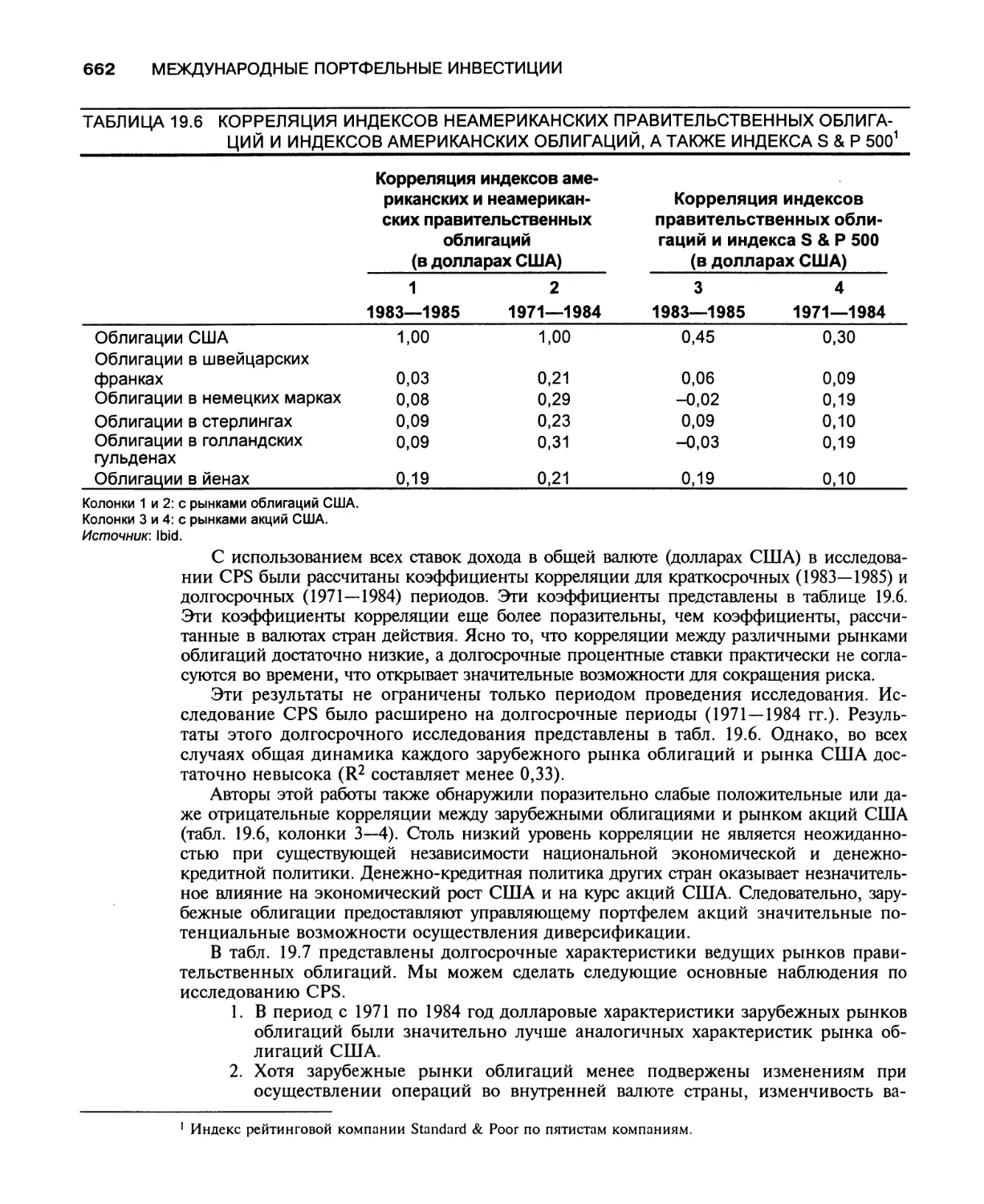

Сокращение риска благодаря международной диверсификации 657

Взаимосвязи на уровне отрасли, страны и мира в целом 659

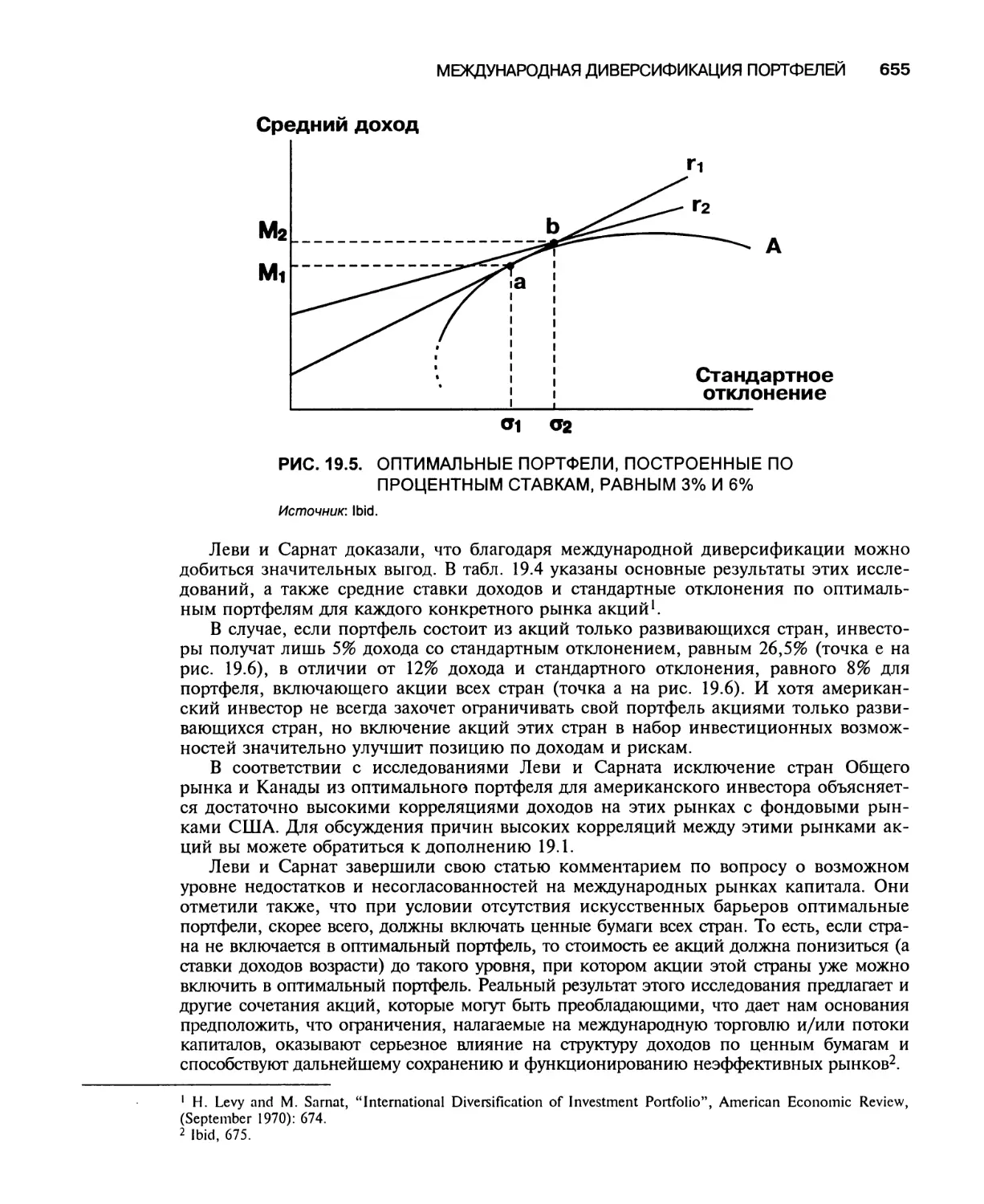

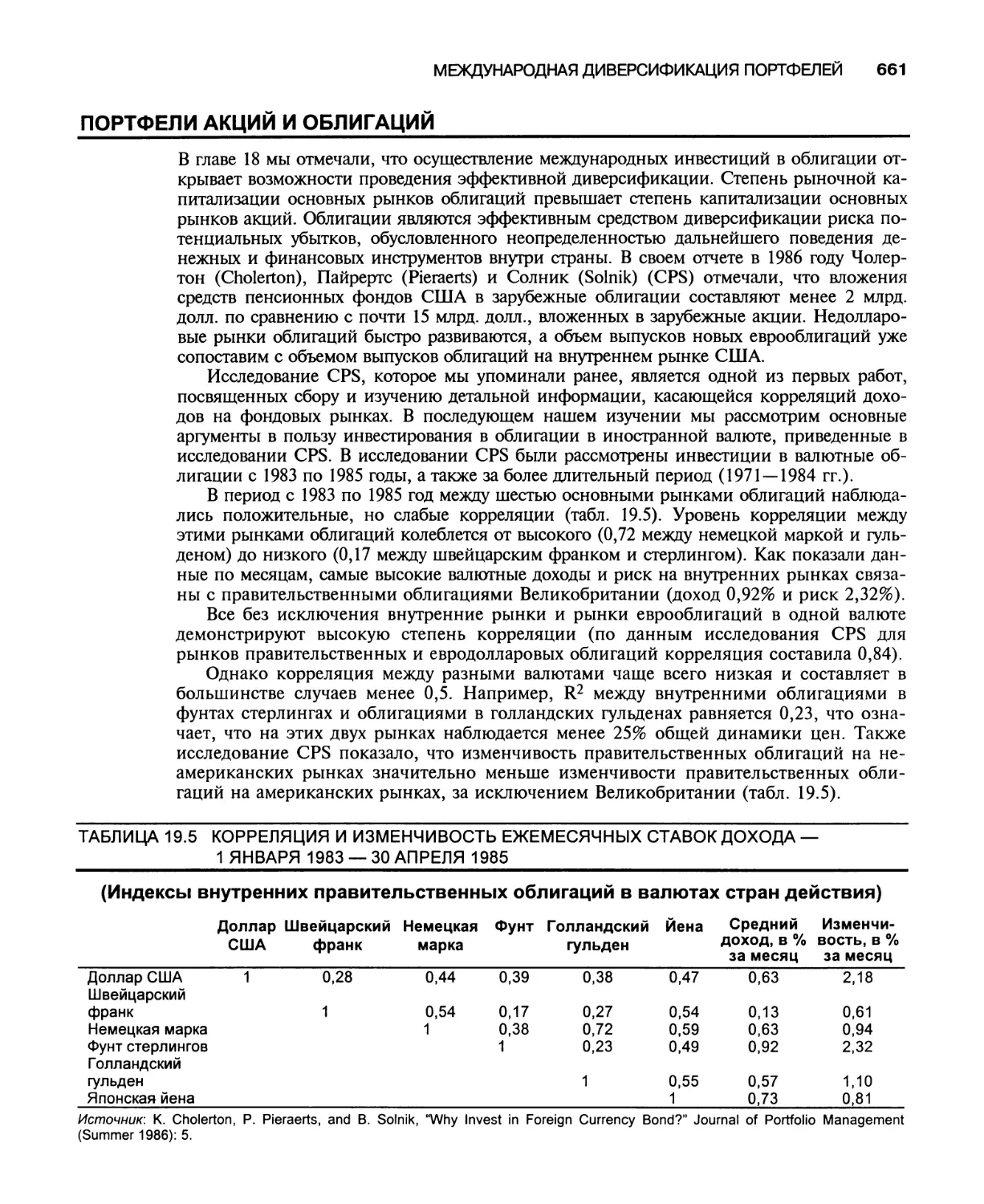

Портфели акций и.облигаций 661

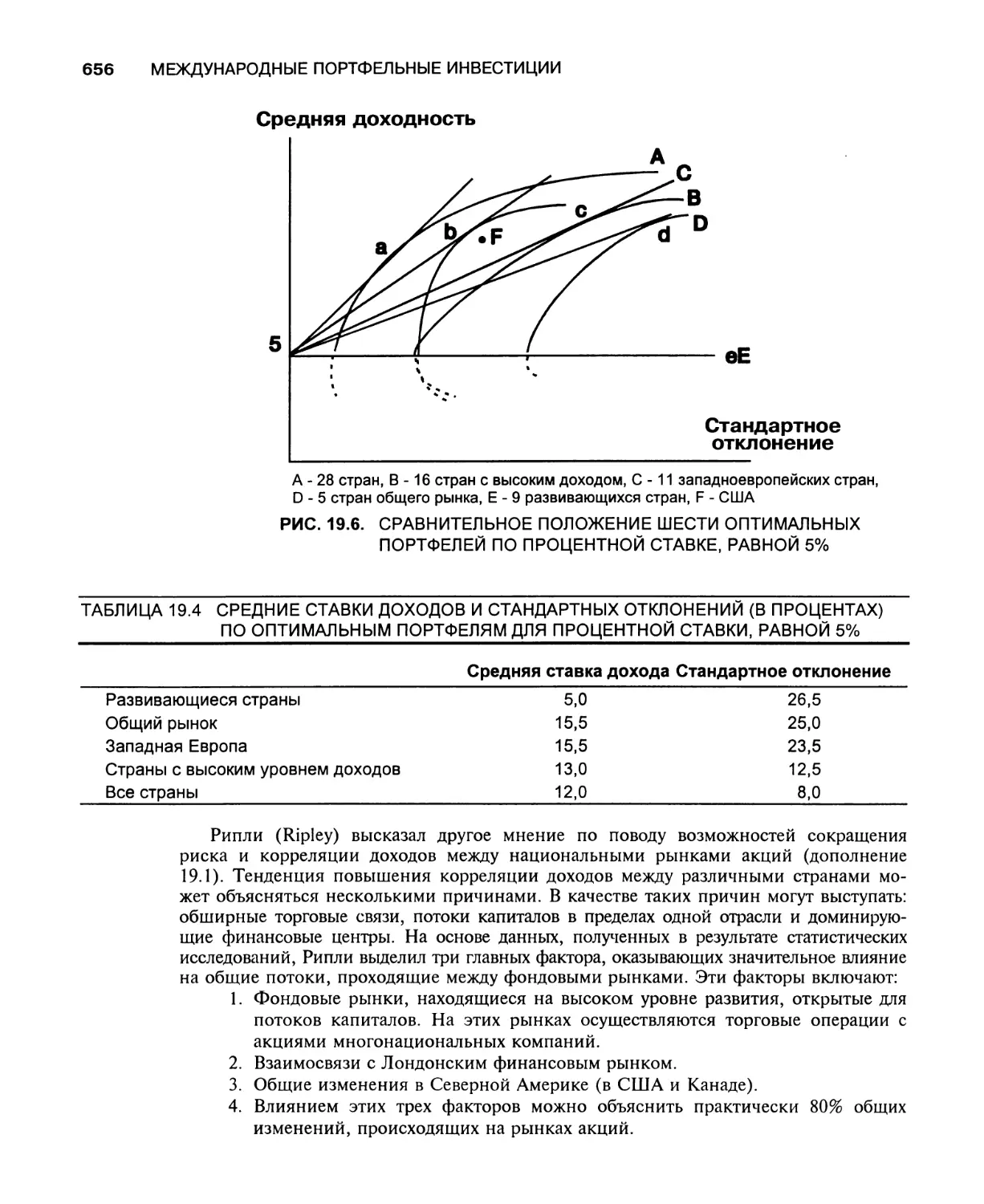

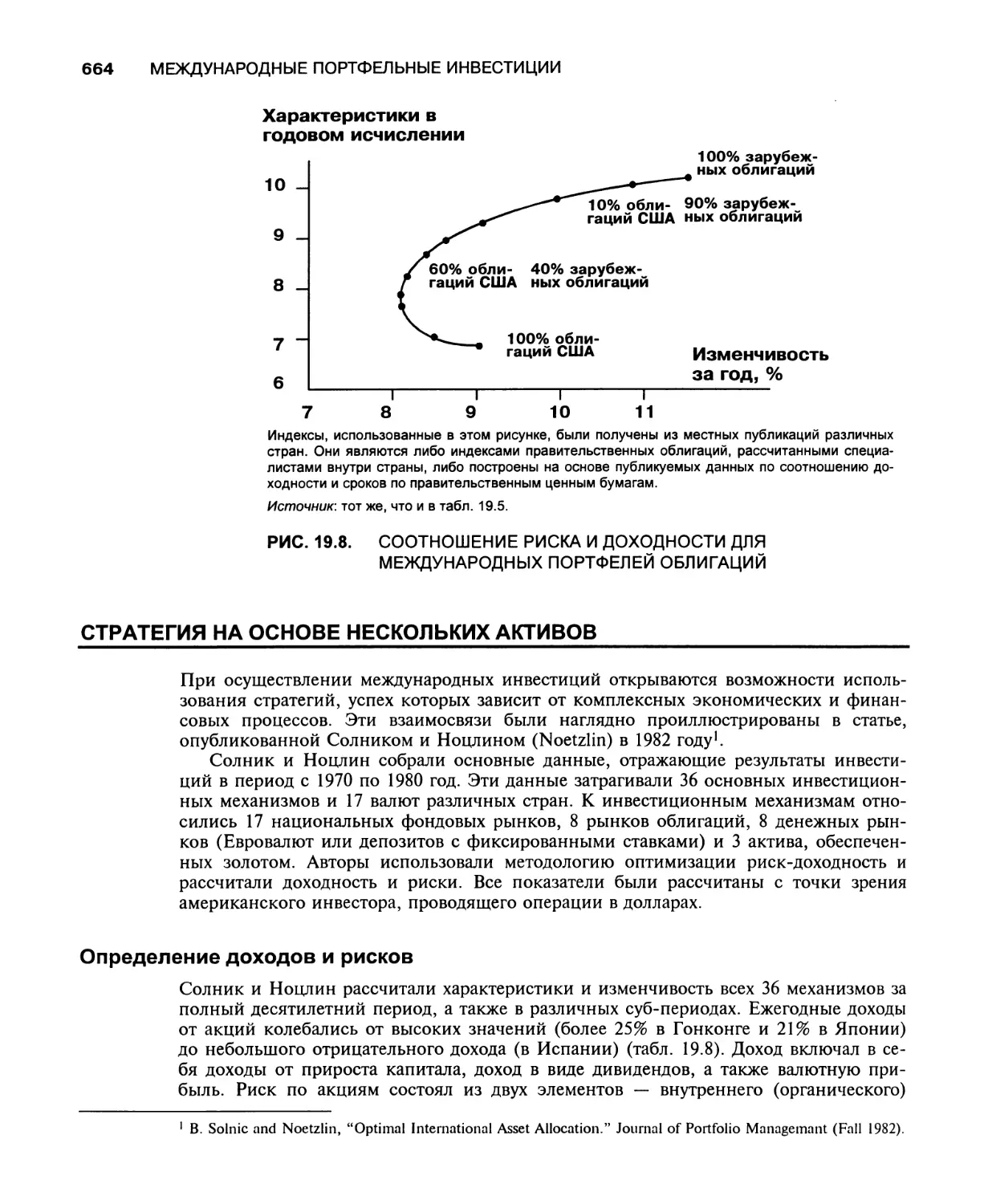

Стратегия на основе нескольких активов 664

Определение доходов и рисков 664

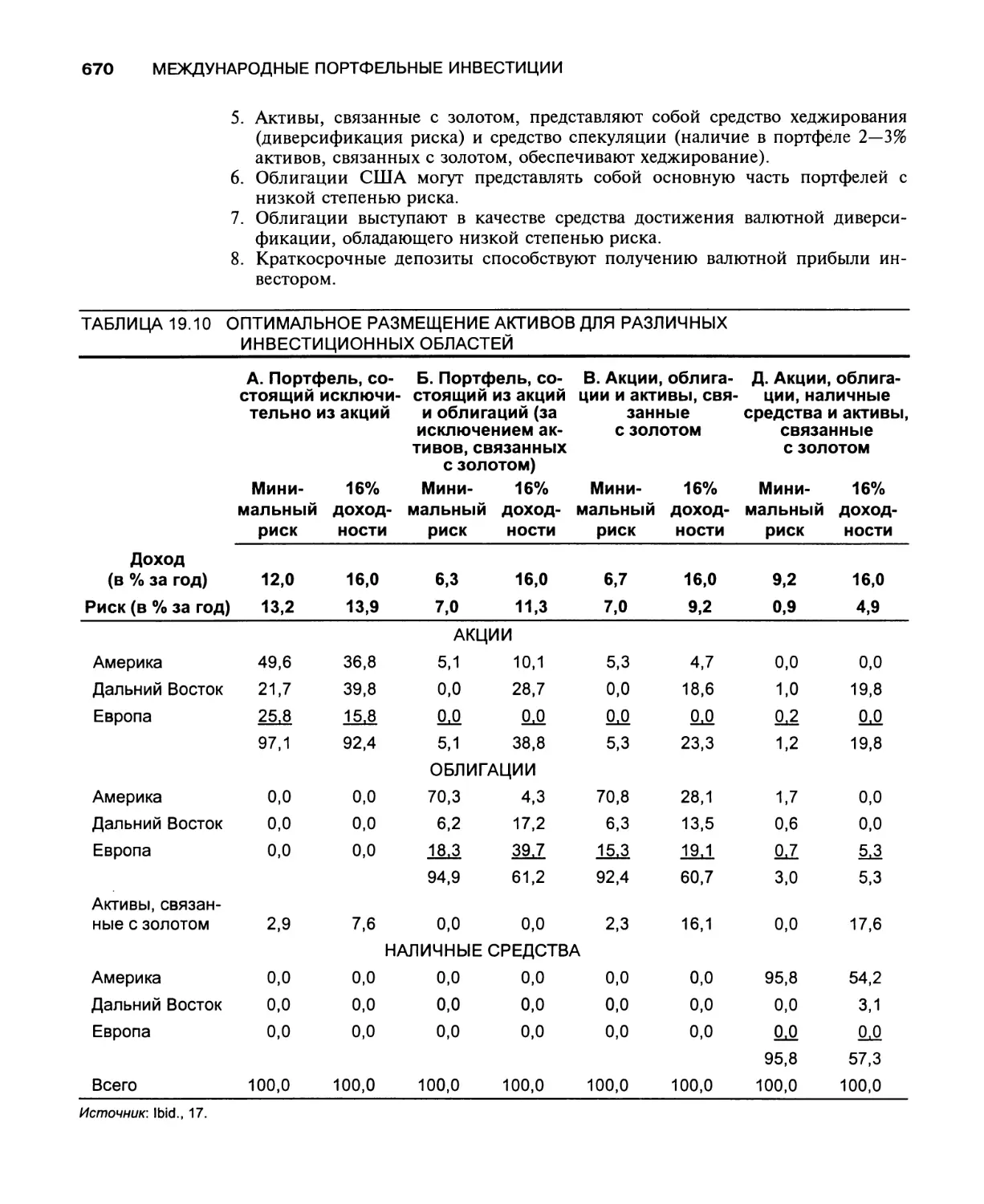

Оптимальное размещение активов 665

Оптимальные стратегии 669

Оценки 671

Заключение 671

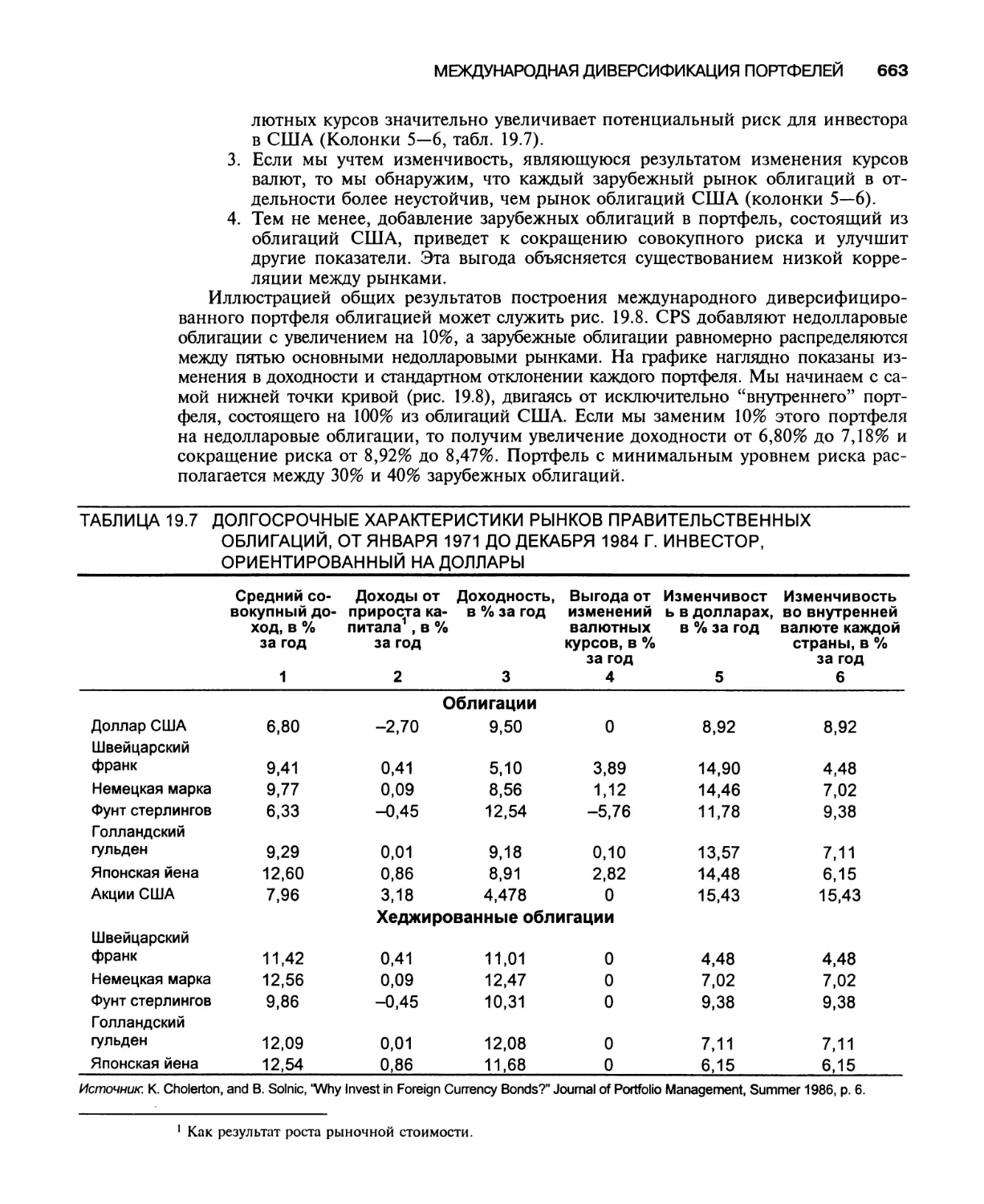

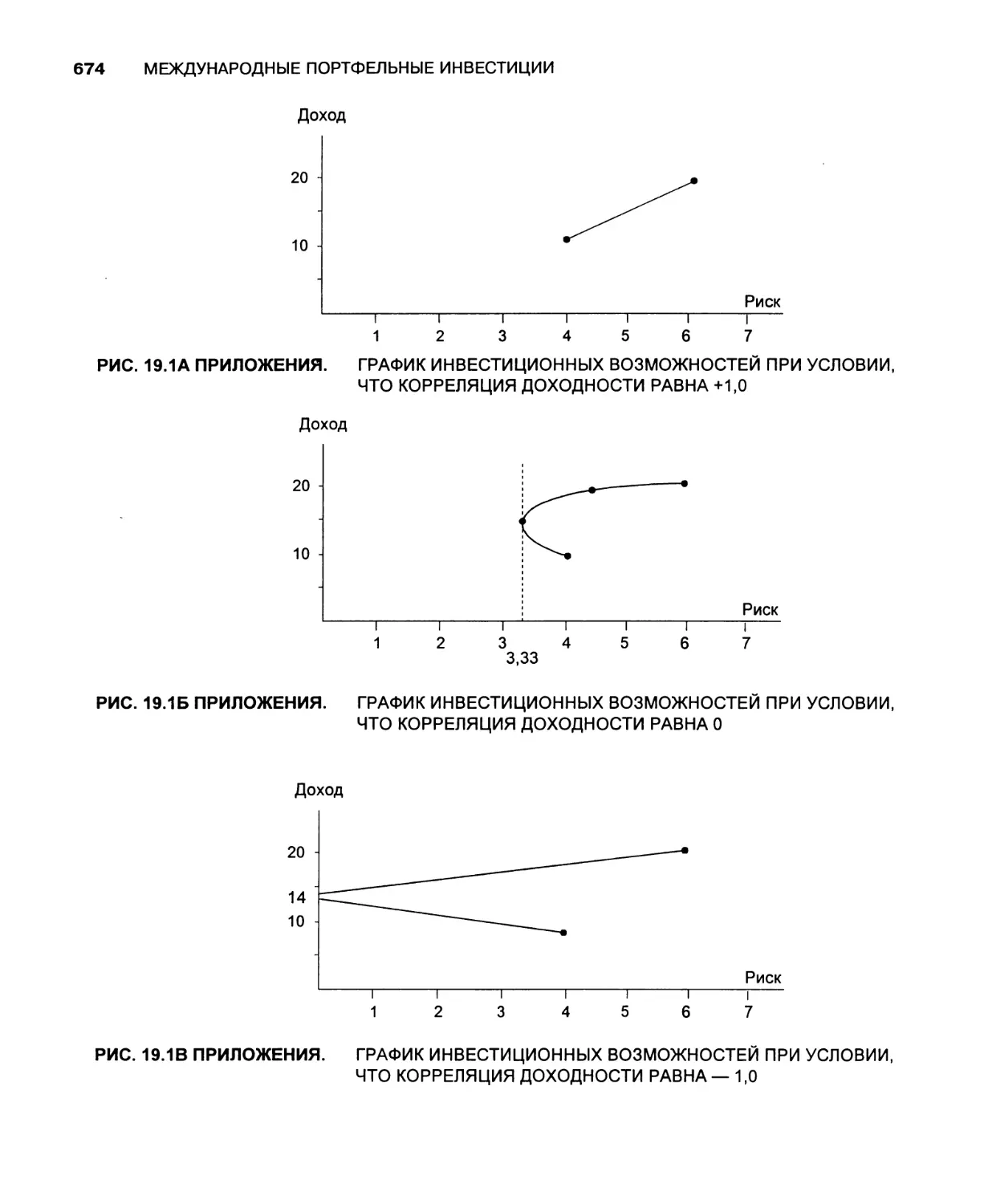

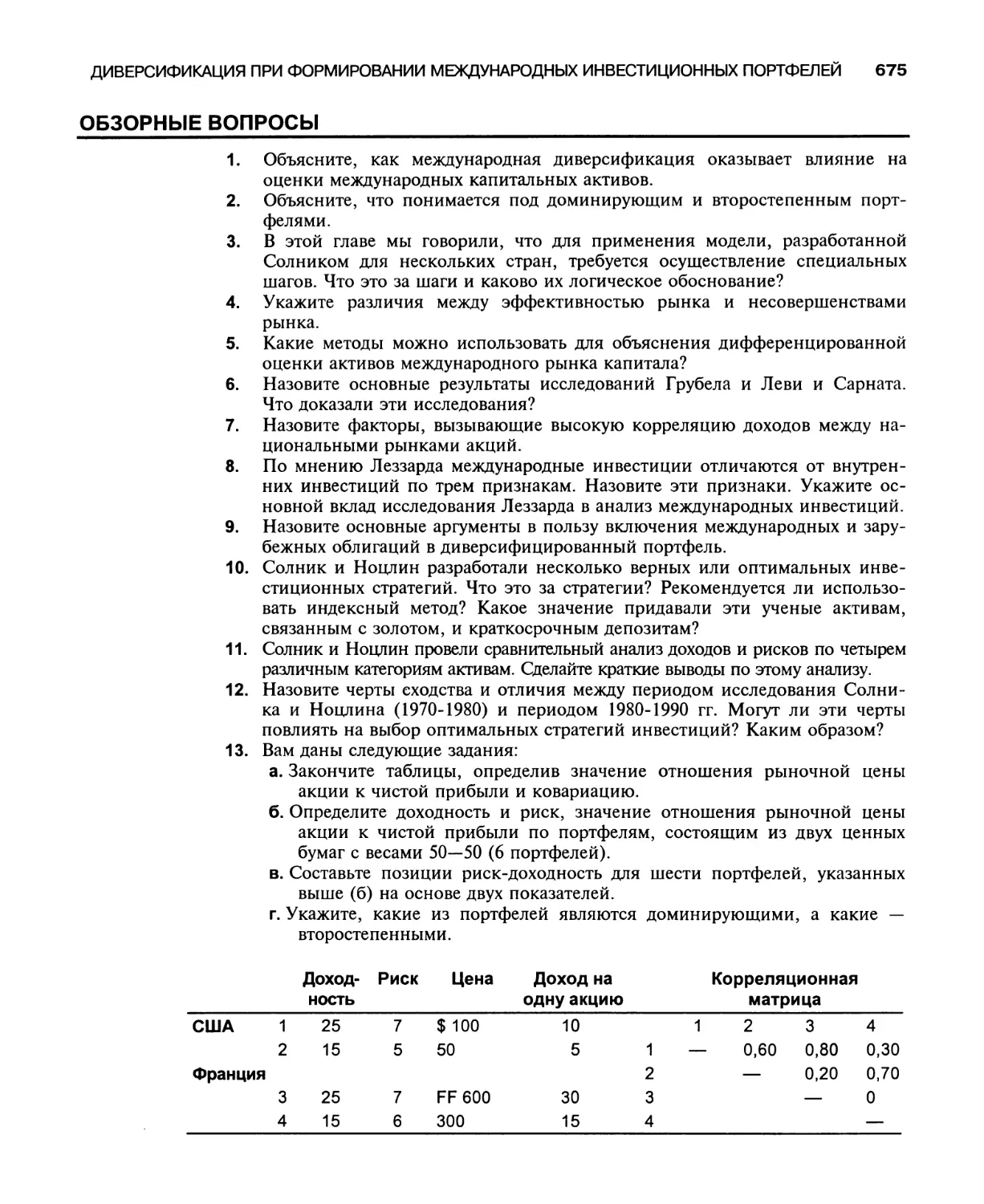

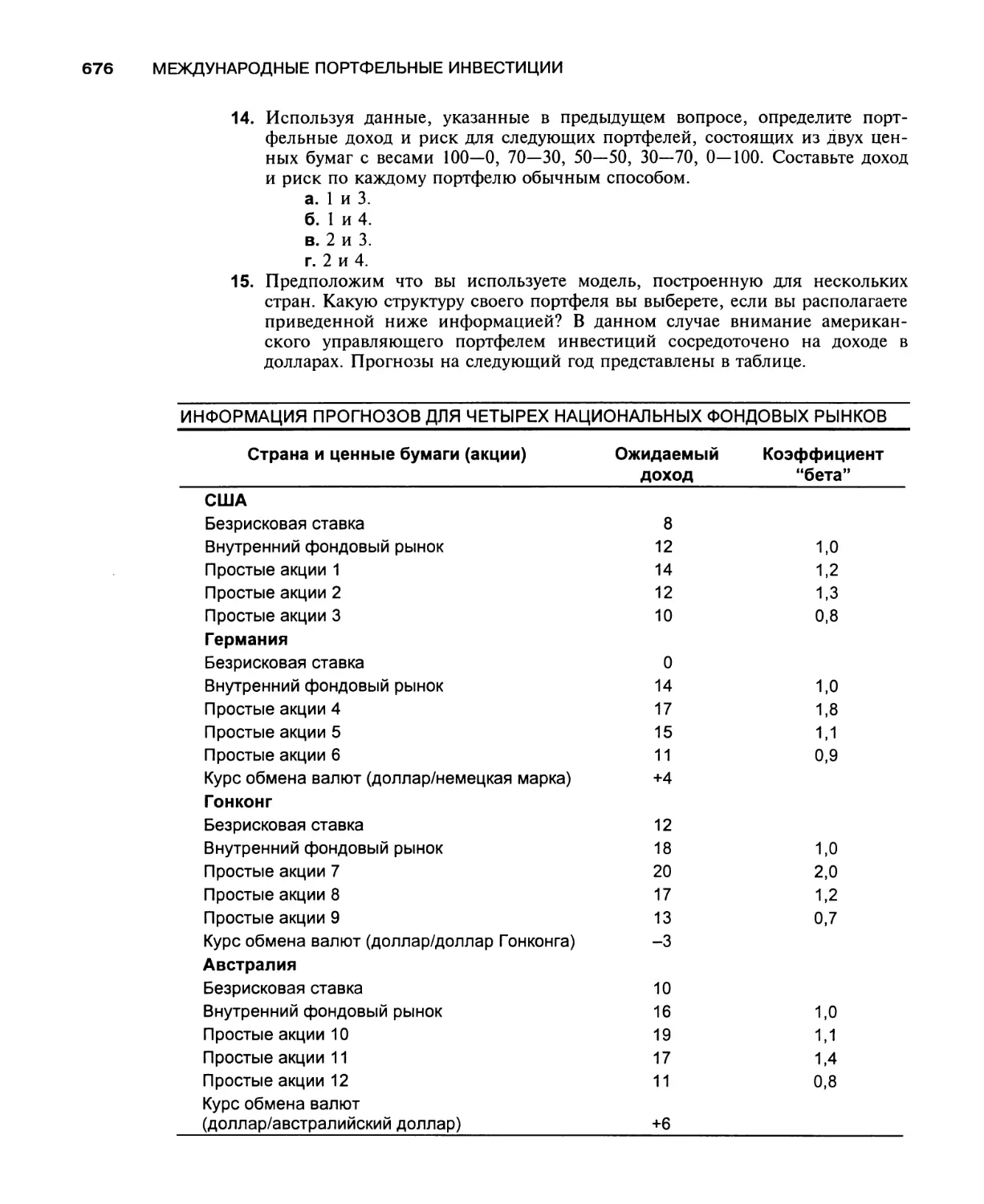

Приложение. Оценка доходности и риска по портфелю 672

Обзорные вопросы 675

СОДЕРЖАНИЕ XXIII

Случай 1. Организация отделения по изучению акций.

Часть I: предложение мистера Боуэна 677

Краткая библиография 681

Глава 20. Оценка и управление инвестициями 682

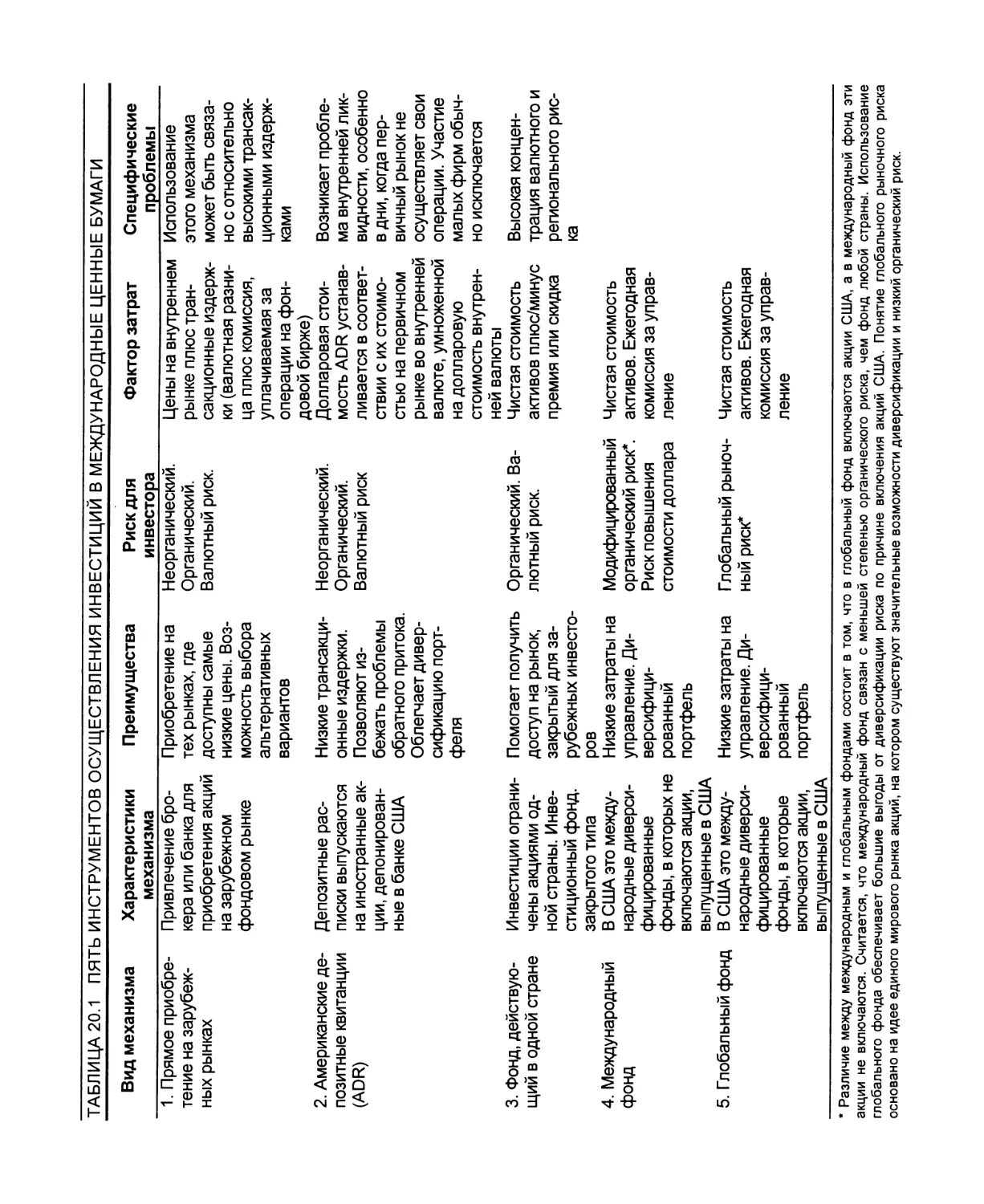

Инвестиционные механизмы и индивидуальные инвесторы 683

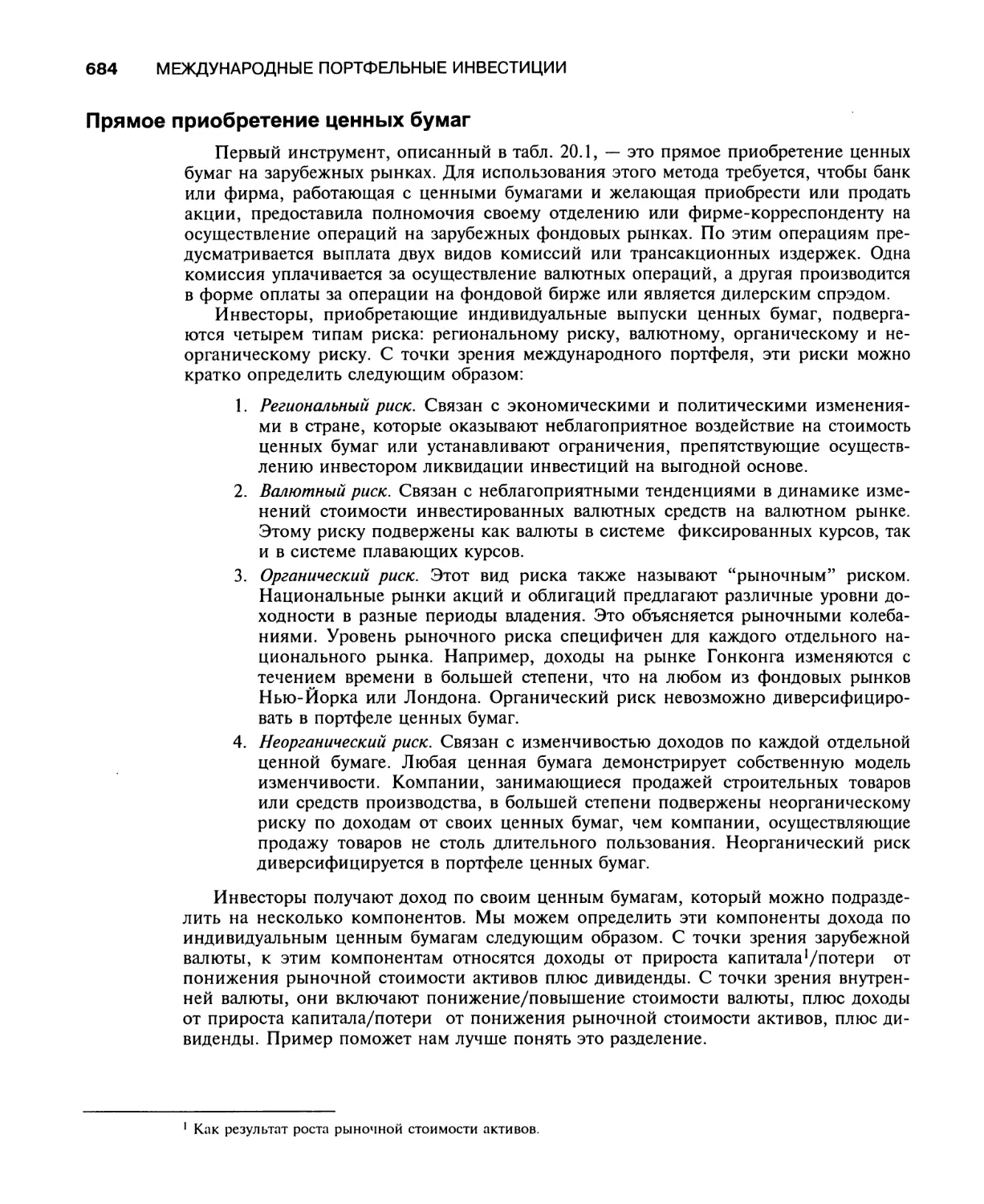

Прямое приобретение ценных бумаг 684

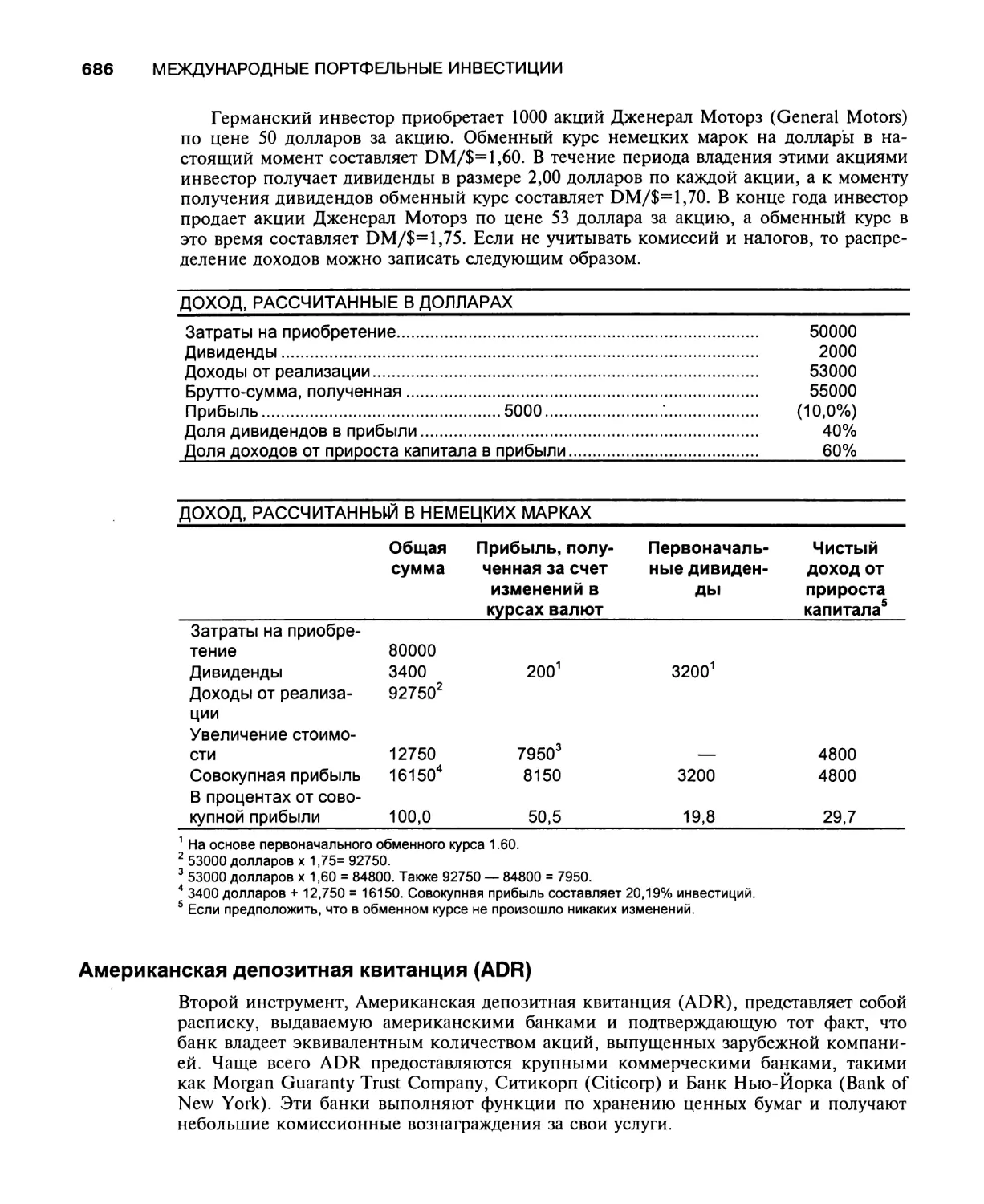

Американская депозитная квитанция (ADR) 686

Инвестиционные фонды закрытого типа 687

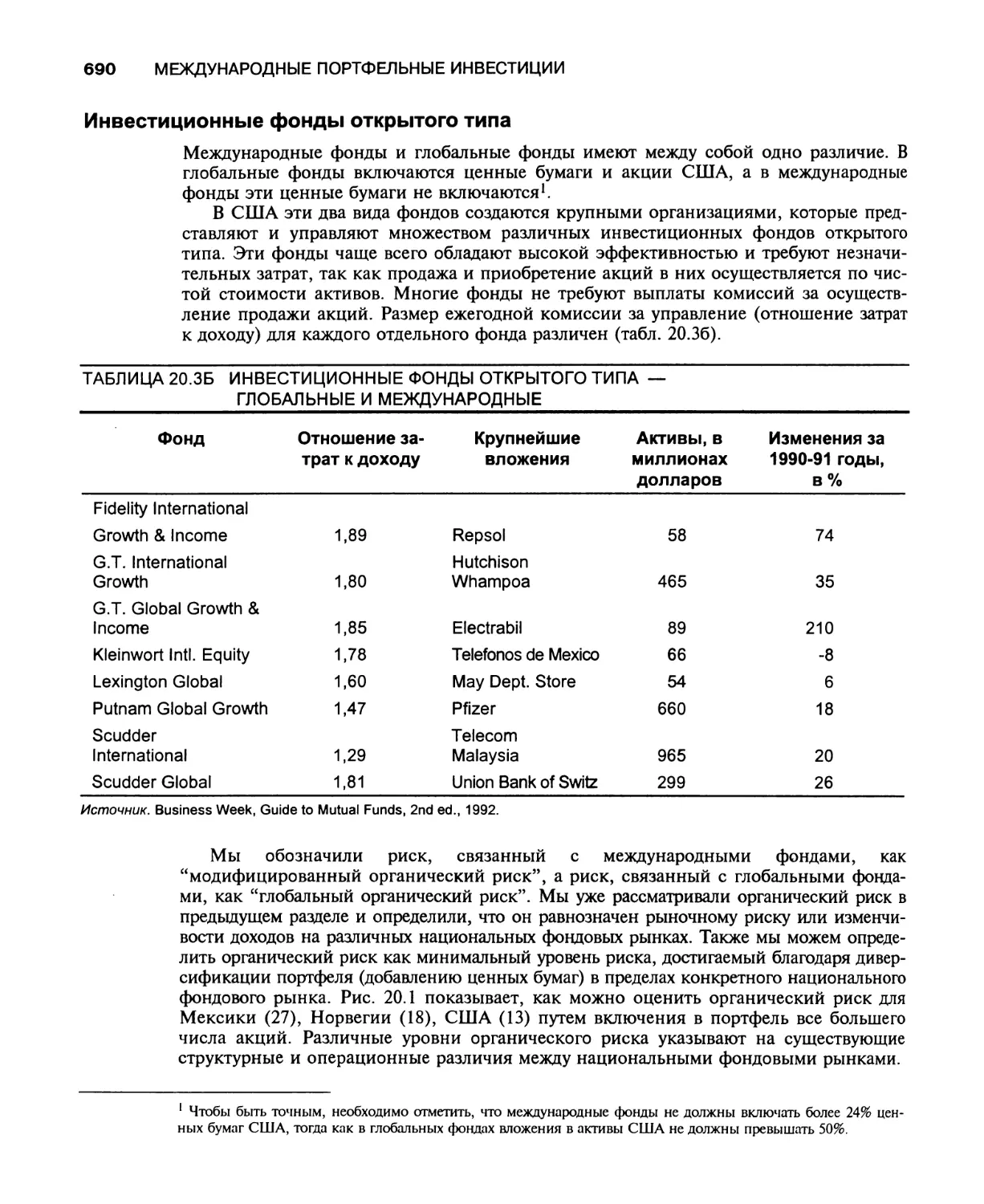

Инвестиционные фонды открытого типа 690

Альтернативные подходы для институциональных инвесторов 691

Институциональные требования 691

Институциональные портфельные стратегии 692

Составление портфеля 694

Основные подходы 694

Пассивное управление 695

Модифицированное активное управление 696

Активное управление 696

Индексные фонды и портфельное страхование 697

Оценка международных характеристик 702

Проблемы, возникающие при оценке состояния портфеля 702

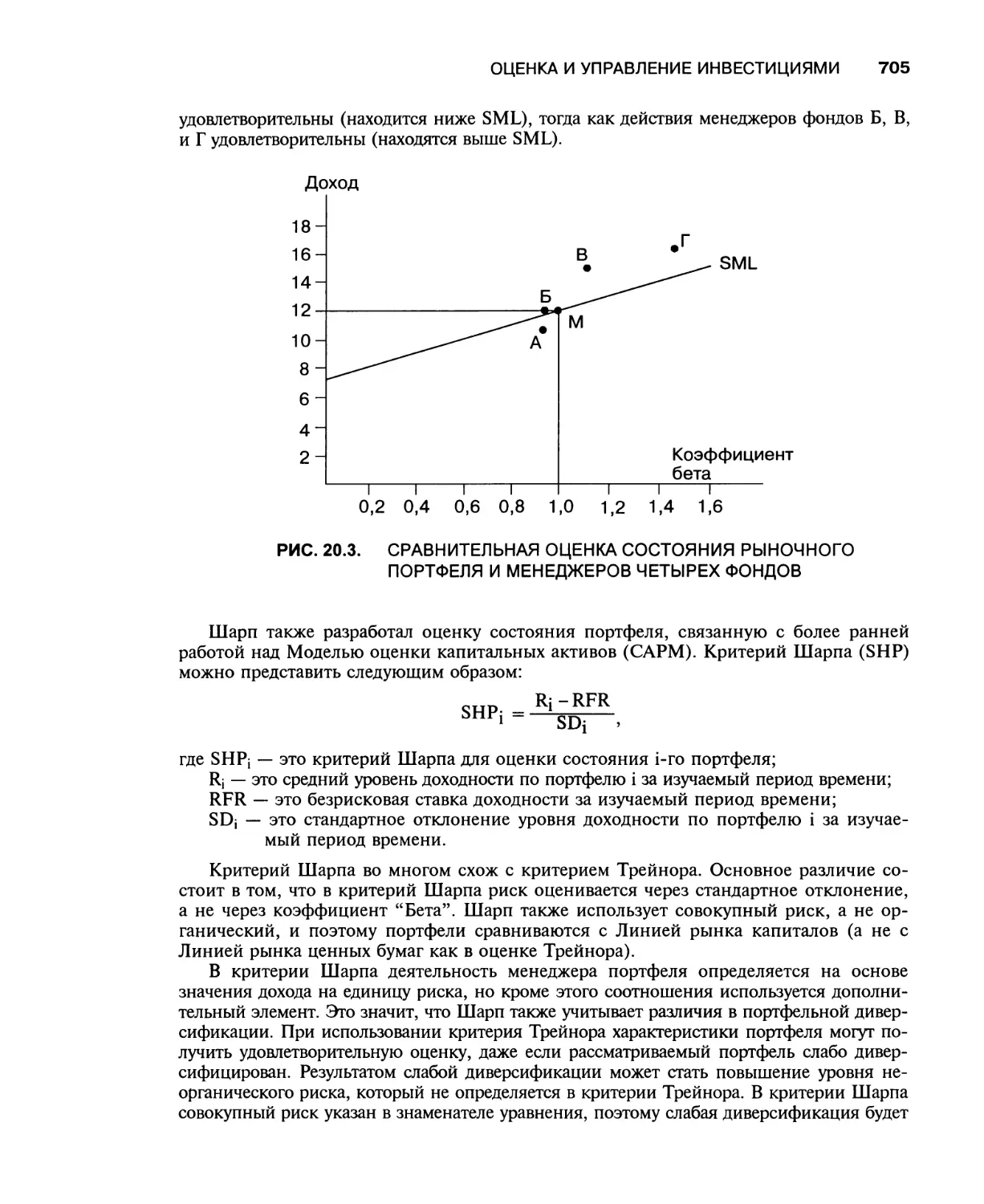

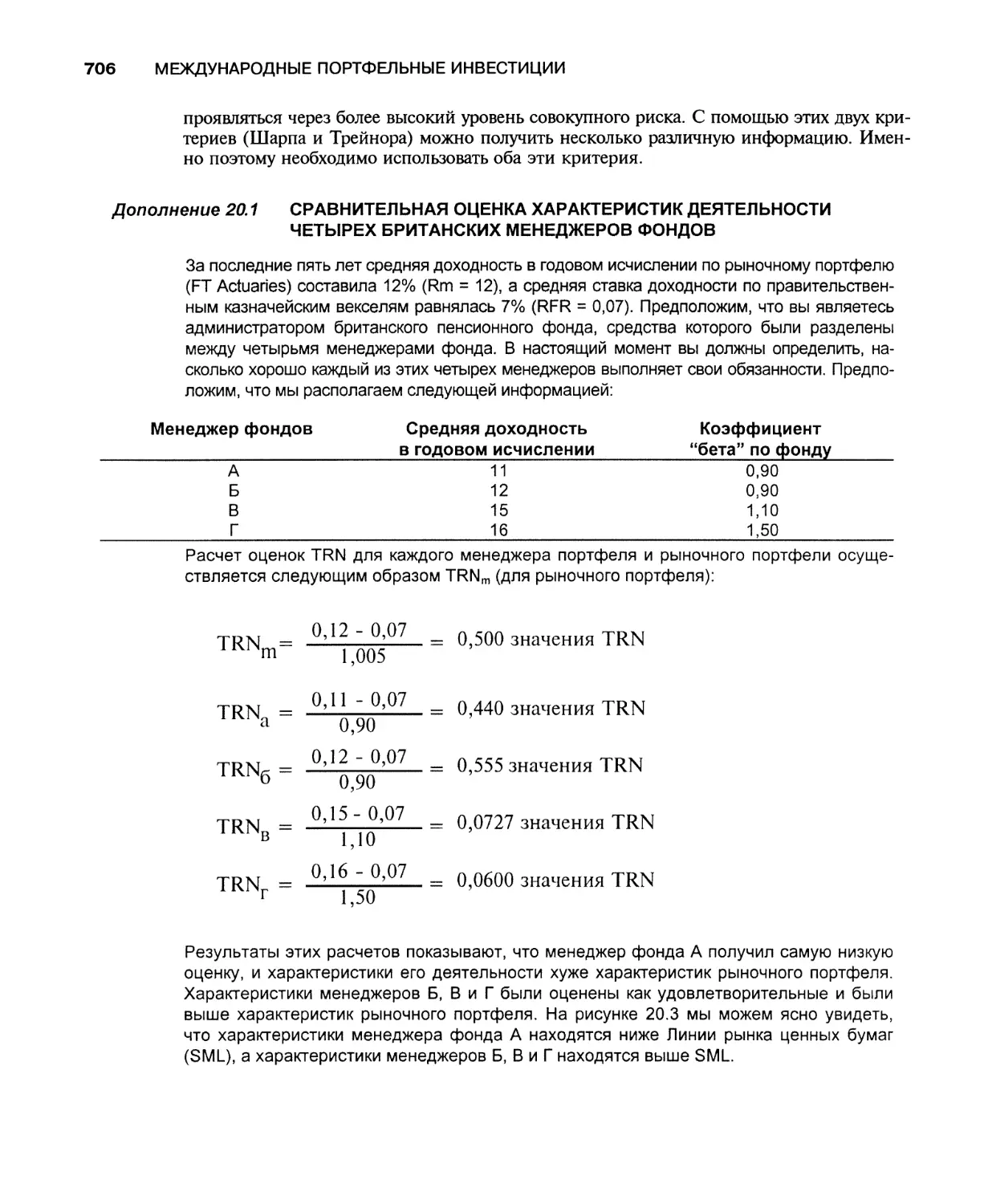

Основные методы оценок 704

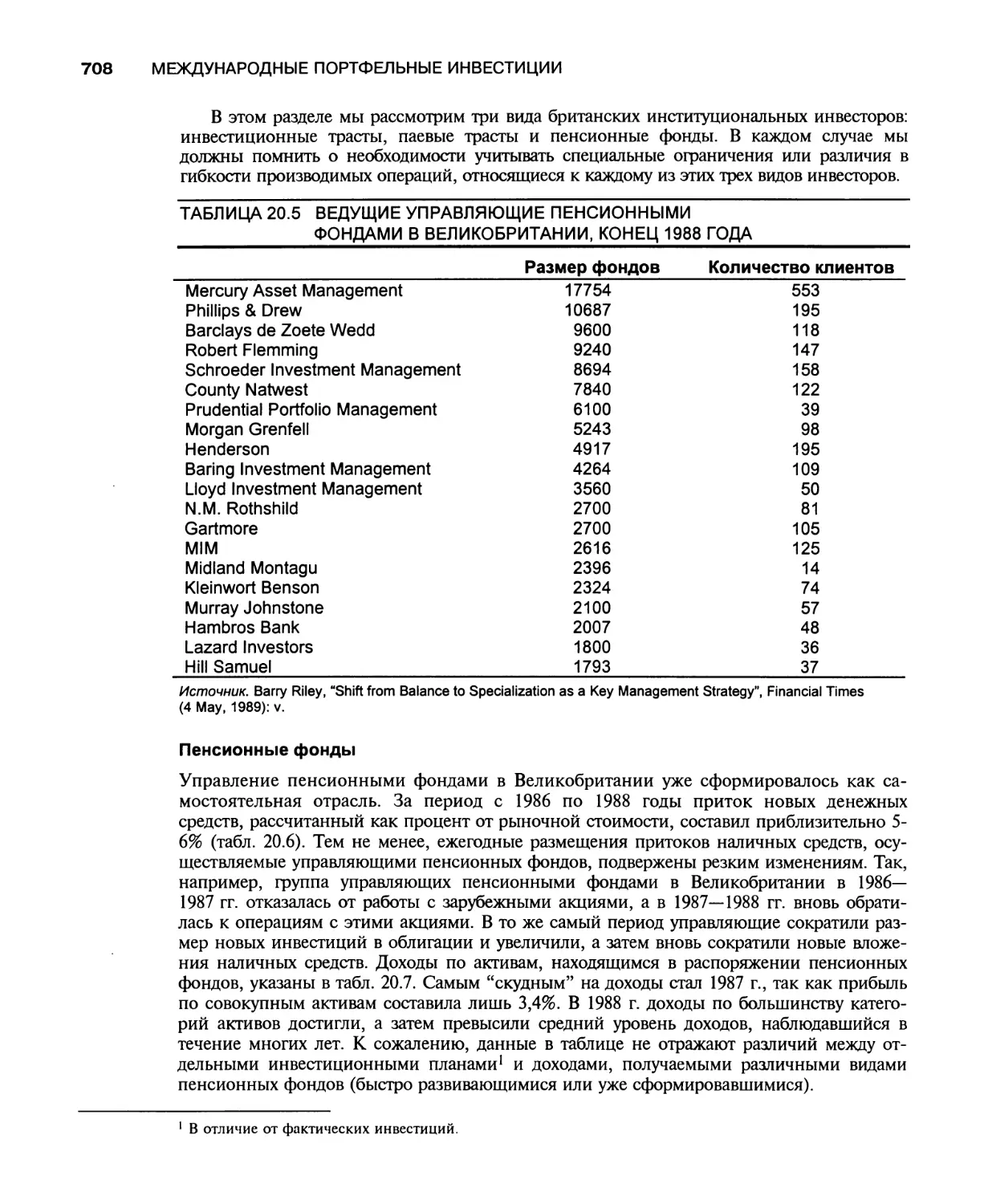

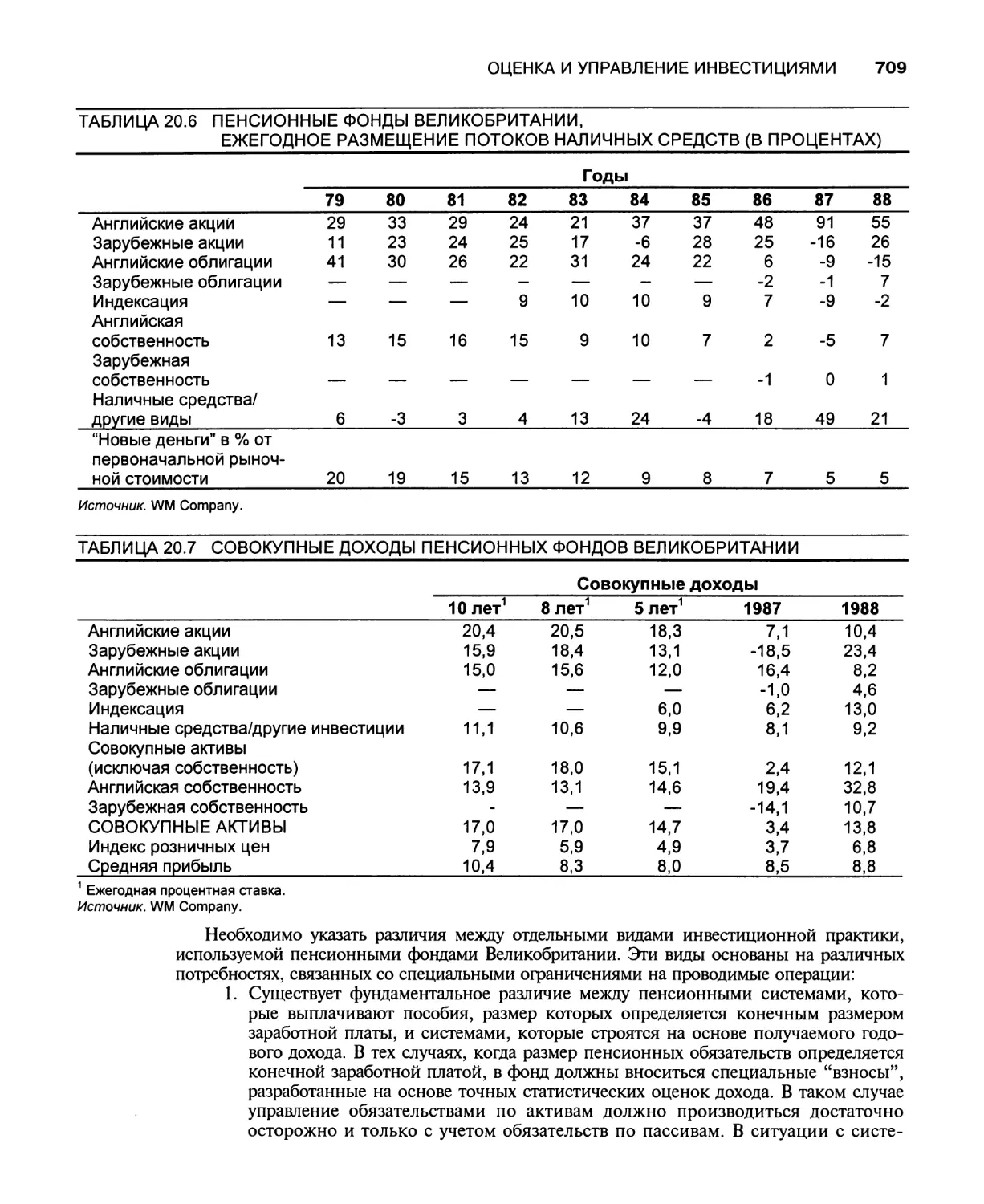

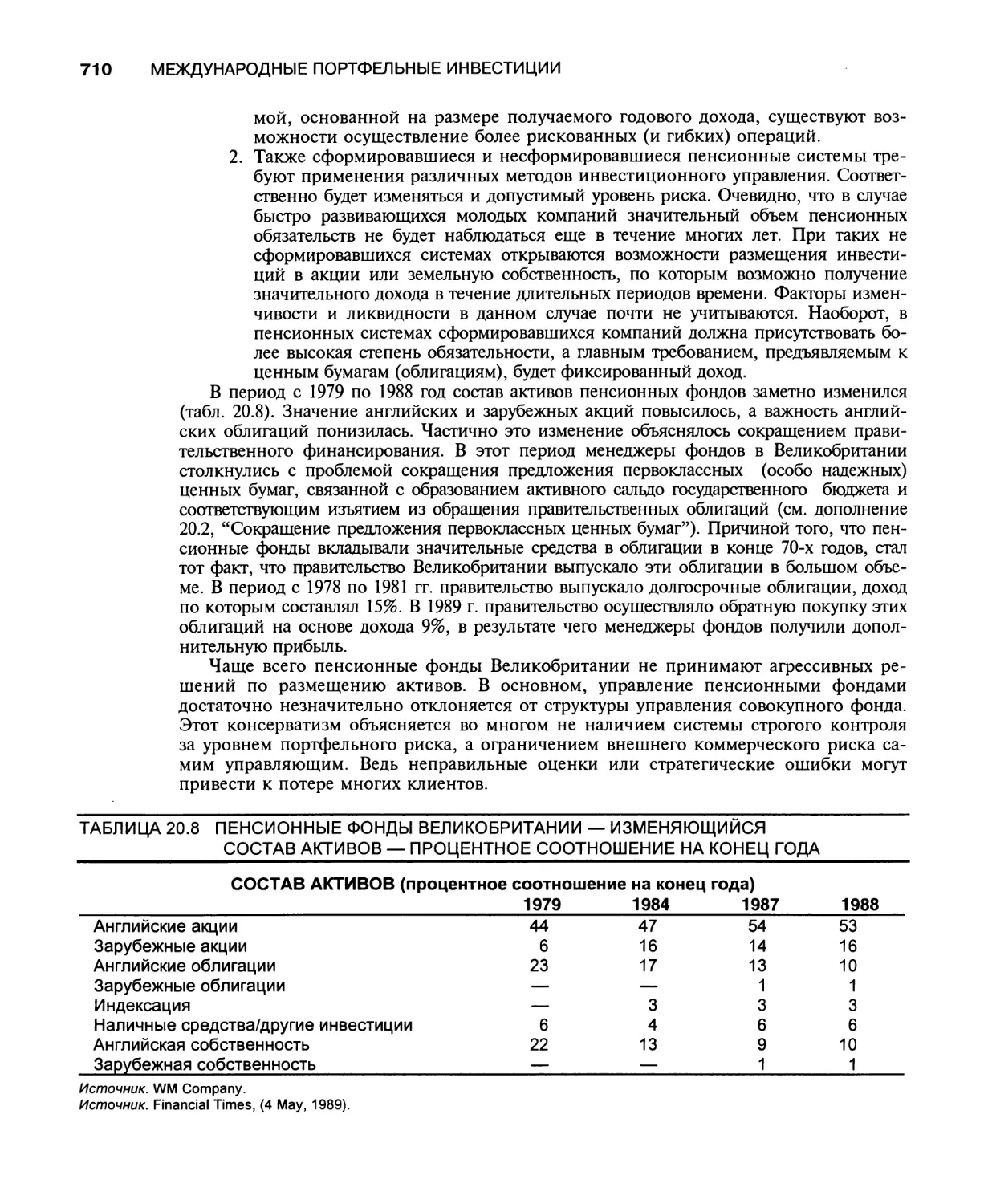

Объединенные таблицы 707

Оценка состояния кредитно-финансовых учреждений 707

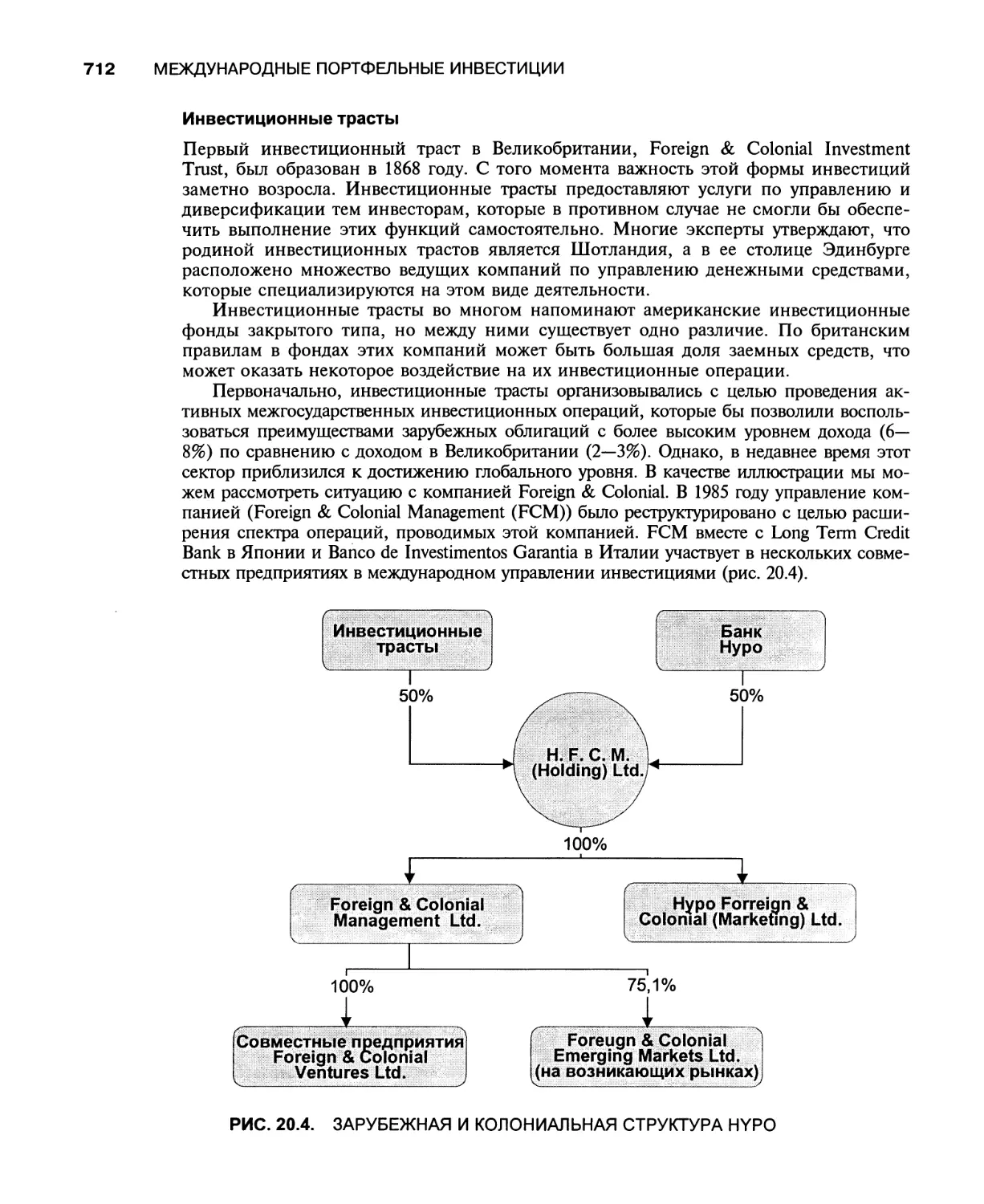

Заключение 714

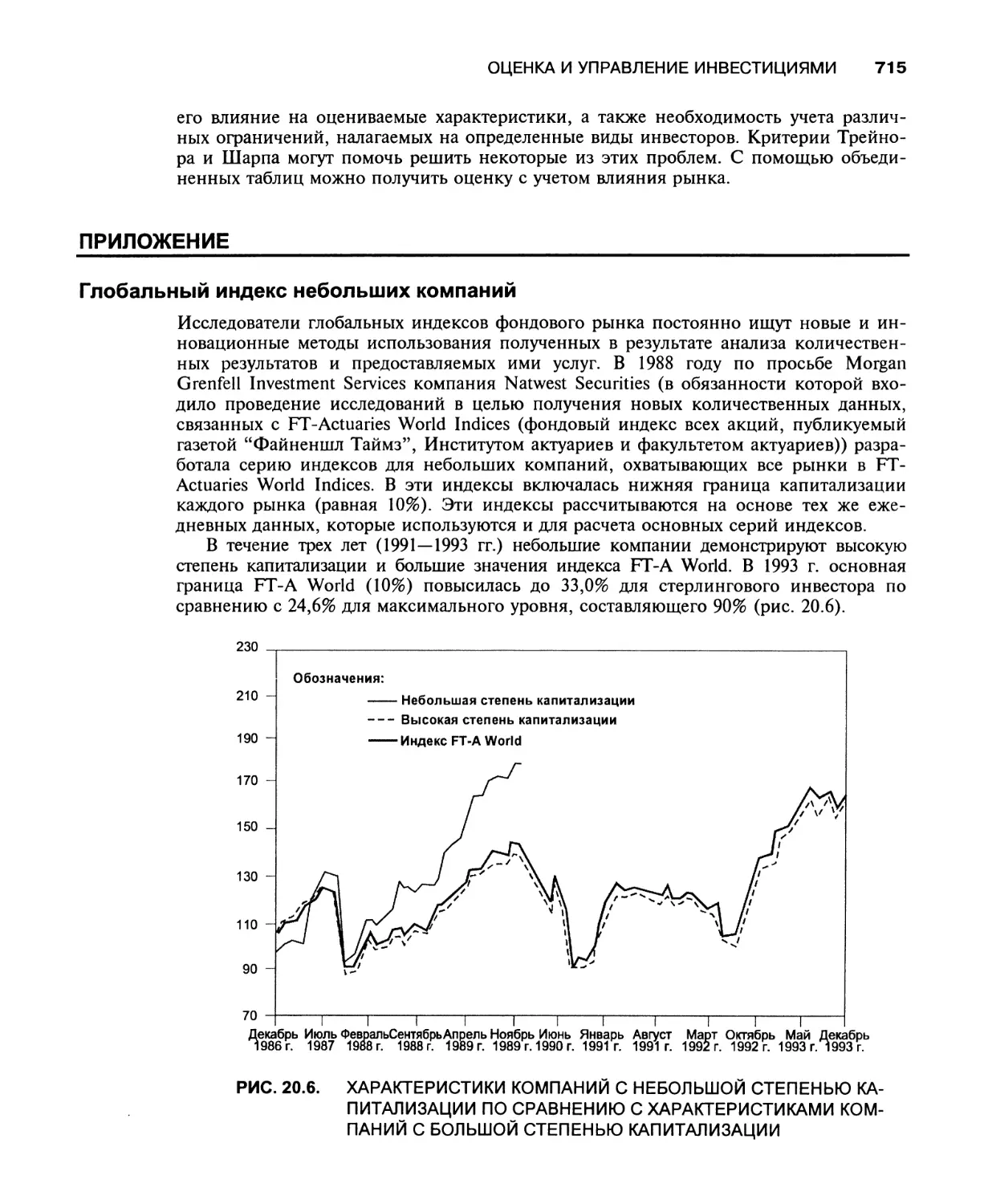

Приложение. Глобальный индекс небольших компаний 715

Обзорные вопросы 716

Случай 1. Организация отделения по изучению акций,

(продолжение первой части, приведенной в главе 19).

Часть II: план мистера Хэлвестрома 719

Случай 2. Продать, сохранить или обменять? 720

Краткая библиография 721

Алфавитный указатель 722

XXIV

ВВЕДЕНИЕ

ВВЕДЕНИЕ

Мировые финансы — одно из новых, динамично развивающихся направлений среди

учебных дисциплин в области финансов и международного бизнеса. Сегодня финан-

совый рынок является действительно глобальным. Студенту, изучающему финансы

или международный бизнес, невозможно понять современные события и тенденции

рынка, не имея достаточной подготовки в области мировых финансов. После зна-

комства с данной книгой читатель-студент сможет понять и оценить материалы по

мировым финансам, опубликованным в других изданиях.

Сфера мировых финансов

Книга о мировых финансах включает в себя несколько областей. Первое: финансы — это

тот “клей”, который соединяет много разнообразных внутренних и международных ви-

дов деятельности и процессов. Поэтому читатель “совершит путешествие” во многие

страны и найдет иллюстрацию этих процессов и видов деятельности. Второе: те фи-

нансовые области, которые ранее отличались ясной индивидуальностью (финансо-

вые рынки, банковское дело, управление финансовой деятельностью корпораций,

портфельное инвестирование), все более становятся интегрированными благодаря

введению новых финансовых инструментов, инновационной финансовой техники и

многонационального, многодисциплинарного подхода к принятию решений по фи-

нансовому управлению. Третье: сама финансовая деятельность становится все более

интегрированной. В результате, кредиторы должны рассматривать влияние системы

и моделей промышленных долгов на финансовые отчеты, а чистые кредиторы могут

взять на себя управленческие функции для улучшения качества кредитов. Междуна-

родные инвесторы должны стать как политическими аналитиками, так и менеджера-

ми портфелей. И наконец, мировая финансовая среда стремительно меняется. На-

пример, многие развивающиеся страны устраняют свои ограничения, регулирующие

финансы и торговлю, предоставляя возможность финансовым структурам, рынкам и

инструментам влиять на их экономику.

“ Мировые финансы ” стремятся интегрировать финансовую деятельность, тен-

денции и новшества в единое целое. Для выполнения данной задачи основное вни-

мание уделяется ключевым концепциям, аналитическому подходу и практическому

применению.

В книге “ Мировые финансы ” сосредоточено внимание на пяти наиболее взаимо-

связанных областях мировой финансовой инфраструктуры. Во-первых, она включает

среду мировых финансов, главным образом мировой денежной системы. Во-вторых,

здесь исследуется мировые финансовые рынки, включая валютный рынок, междуна-

родный евровалютный рынок и рынок международных облигаций. Третий, четвер-

тый и пятый разделы рассматривают международное банковское дело, финансы меж-

дународных корпораций и управление международными портфелями. Эти последние

области включают деятельность видных финансовых игроков. После прочтения тек-

ста данной книги студент должен научиться разбираться в деятельности, проводимых

операциях и процессах принятия решений этих трех основных составляющих миро-

вой финансовой сферы.

ВВЕДЕНИЕ

XXV

Новые качества

Текст книги содержит в себе много нового. В рамках пяти рассматриваемых взаимо-

связанных областей книга “Мировые финансы ’’ также:

1. Показывает, как развитие мировой денежной системы порождает одновремен-

но новые проблемы и предоставляет новые возможности ключевым игрокам в

этой сфере.

2. Определяет различия между характеристиками и структурой в анализе

платежного баланса.

3. Дает сравнительный анализ трех главных мировых финансовых центров:

Нью-Йорка, Лондона и Токио.

4. Представляет собой всесторонний анализ оффшорных банковских рынков.

5. Вводит в контекст рынков международных облигаций анализ еврооблига-

ций и заграничных облигаций.

6. Дает анализ источников банковских прибылей в сделках с валютами и

евровалютами.

7. Анализирует влияние соглашения Басли по унифицированным стандартам

банковского капитала на предпочтения, определяющие структуру активов.

8. Дает международное сопоставление банковской стоимости капитала* и ее

влияние на конкурентоспособность.

9. Представляет собой анализ возвратного коэффициента риска, чтобы понять

изменения прямого инвестирования в Соединенных Штатах в 1980-е годы.

10. Показывает, как налоговый кодекс США влияет на многонациональные

корпорации.

11. Представляет собой комплексный пример составления бюджета по альтер-

нативным сценариям обменных валютных курсов и инфляции.

12. Дает описание секторов рынка и каналов, доступных для диверсификации

международных портфелей.

13. Приводит примеры дискуссий крупнейших держателей относительно

диверсификации международных портфелей.

14. Дает оценку деятельности управляющих международным инвестированием.

Педагогика и подсобные средства

В своей попытке создать книгу, которая была бы полезна широкому кругу студентов,

мы разбили сложную финансовую концепцию на этапы, облегчающие обучение.

Кроме того, здесь приведены многочисленные примеры и короткие иллюстрации ко

многим принципам и концепциям.

Для увеличения полезности и легкости прочтения и понимания материала, из-

ложенного в “Мировых финансах”, нами применялись следующие способы:

1. Широкое использование иллюстраций и краткость изложения реальных

мировых ситуаций.

2. Своевременная подача вводного материала и анализа финансовых концеп-

ций; частое использование таблиц и данных, делающее эти концепции

понятными читателю.

3. Использование большого количества вопросов и коротких проблемных задач.

1 Измеряется нормой процента на используемый капитал (прим. ред.).

XXVI

ВВЕДЕНИЕ

4. Наличие большого числа рамочных иллюстраций по управленческой практике,

реальным мировым проблемам и по вопросам принятия решений.

5. Наличие ответов на вопросы по содержанию каждой главы и краткой ин-

формации по материалам глав.

Информация для преподавателя

Материал учебника составлен так, чтобы им было удобно пользоваться в студенче-

ских аудиториях. Преподаватель — специалист в двух-трех финансовых областях, та-

ких как банковское дело, финансы международных корпораций или портфельные

инвестиции, может быть уверен в том, что “Мировые финансы ” чрезвычайно полезны.

Исследовательский подход в изложении темы международных финансов дает препо-

давателю возможность повысить свои знания и вести своих студентов одновременно

по сложной и постоянно развивающейся глобальной финансовой сети, где сегодня

процветают преуспевающие международные корпорации и организации.

Несколько советов по гибкому использованию данного материала.

1. Он может использоваться для полного курса по международным финансам

на избирательной основе.

2. Можно пользоваться частью II и другими главами по выбору для курса по

мировым финансовым рынкам.

3. Часть III и другие избранные главы могут быть использованы для курса по

международному банковскому делу.

4. Часть IV и другие избранные главы можно использовать для курса по

мировым корпоративным финансам.

5. Частью V и другими избранными главами можно пользоваться для ведения

курса по мировым инвестиционным портфелям.

Отзывы читателей

Мы ждем от наших читателей отзывов и предложений по улучшению текста или до-

полнению его содержания. Мы также хотели бы узнать от читателей, какие вопросы

по тексту у них возникли. Ваши советы и предложения могут быть использованы для

улучшения содержания следующего издания “Мировых финансов”.

Выражение признательности

Выражаем благодарность всем тем, кто оказал помощь при написании рукописи,

предоставил информацию и внес конструктивные предложения. Это:

Алан Алфорд, Северо-Восточный университет

Джон М. Аткин, Ситибанк, Великобритания

Джеймс С. Бэйкер, Государственный университет графства Кент

Вильям Бокош, Ситибанк, США

Симон Брэдфорд, НатВест Секьюритиз, Эдинбург

Анне Бриен, Интернэйшнэл Файнэншнл Ревью, Великобритания

М. Мартин Бирнэ, Университет Лойолы, г. Мэримаунт

Джордж Дж. Кларк, Ситикорп, Нью-Йорк, США

Джан Дауман, Интер Матрикс, Инк.

Франк А. Элстон, Восточный университет Нью-Мехико

ВВЕДЕНИЕ

XXVII

Даниэл Фан, Норз Американ Трэйд Файнэнс, Ситибанк,

Н. А. Ситкорп, США

Рик Халлер, Морган Гренфел,Великобритания

Роберт Хартман, Группа развивающихся рынков, Чейз

Манхэттен Банк, Лондон

Барт Хеллендорн, Европейский банк реконструкции и

развития, Лондон

Чарлз Ув. Хултман, Университет Кентукки

Джендж Индерст, Форен энд Колониал, Великобритания

Ли Джэксон, Европейский банк реконструкции и развития,

зам. директора (США)

Стефен Ф. Джонсон, Техасский университет

Джеймс Б. Кер, Университет Майами

Джоел Кибазо, Файнэншл Таймз, Великобритания

Давид Н. Клаер, Ревлон Корпорейшн

Роберт Т. Клейман, Окландский университет

Давид Ф. Ломакс, Нэшнл Вестминстер Банк, Великобритания

Давид Лорд, Стэндард-Чартерд Капитал Маркете Лтд., Великобритания

Ф. Джон Матис, Американская Высшая школа по

международному управлению

Джон Нельсон, Барклайз Банк, публичная компания

с ограниченной ответственностью, Великобритания

Хуб Нилссен, Борден Инк.

Акира Ониси, Университет Сока, Токио, Япония

Роберт Риан, Банк Нью-Йорка

Антони Скаперланда, Северный Иллинойский университет

Мартин Сноу, Баринг Секьюритиз Лтд, Великобритания

Мариори Т. Стэнли, Техасский христианский университет

Ховард И. Ван Окен, Государственный университет Айовы

Давид Волкер, Скоттиш Фанэншл Энтерпрайс, Эдинбург

Гордон Янг, Смит Нью Корт, Великобритания

Выражаем также признательность многим компаниям, финансовым организациям,

правительственным учреждениям и организациям, которые предоставили информа-

цию, необходимую для данного тома. Среди них:

Банк международных расчетов (г. Базель)

Банк Англии

Банк Японии

Чикагская товарная биржа

Ситикорп

Дойче Бундесбанк

Федеральный резервный банк Чикаго

Федеральный резервный банк Нью-Йорка

Федеральный резервный банк Сан-Франциско

Международная финансовая корпорация

Международный валютный фонд

Лондонская фондовая биржа

Дж. П. Морган

Морган Стэнли

Нэйшнл Вестминстер Банк

XXVIII

ВВЕДЕНИЕ

Нью-Йоркская валютная биржа

Саломон Бразерз

Комиссия по ценным бумагам и биржам

Токийская фондовая биржа

Центр ООН по транснациональным корпорациям

ООН

Международный банк реконструкции и развития

И наконец, мы бы хотели выразить нашу особую благодарность следующей груп-

пе сотрудников из Харпер Коллинз за оказанную поддержку и помощь: Кирстену

Д. Сандбергу, Кати Кунтч и Эдварду Л. Ярнеллу.

ОБ АВТОРАХ

Доктор Максимо В. Энг

Максимо Энг — профессор экономики и финансов в Школе бизнеса и Колледже де-

лового администрирования Университета Сент Джон в Нью-Йорке. Ранее он зани-

мал должность декана факультета экономики и финансов, его основная область пре-

подавания и научная работа охватывает внутренний и мировой финансовые рынки,

международное банковское дело, международное финансовое управление, междуна-

родную торговлю и инвестиции, глобальное движение капиталов. Он опубликовал

несколько книг, большое число статей и глав по банковским операциям США за ру-

бежом, международным кредитам, мировым финансовым рынкам, мировым потокам

капитала и экономическому развитию. Д-р Энг работал также экономическим совет-

ником в Ситибанке. Был консультантом и редактором в Интернэшнл Паблишингз,

Инк. и консультантом в государственных учреждениях США. Д-р Энг часто посещал

страны Азиатско-Тихоокеанского региона, Латинской Америки, Европы и Россию

для участия в научных исследованиях, научных семинарах и профессиональных пре-

зентациях. Он получил звание MBA и доктора философии в Школе бизнеса Штерн

университета Нью-Йорка.

Доктор Фрэнсис А. Лис

Доктор Фрэнсис А. Лис — профессор экономики и финансов в Школе бизнеса уни-

верситета Сент Джон. До этого Д-р Лис работал деканом факультета экономики и

финансов и помощником ректора Школы бизнеса. Главная область его исследований

и предмет преподавания — мировые инвестиции, анализ рисков стран, международ-

ное банковское дело и финансовое развитие. Опубликовал много книг и статей, сре-

ди них ”Развитие банковского и финансового дела в Бразилии" (1990), "Иностранное ин-

вестирование в США" (1986), "Иностранные кредиты, риски и еврорынки" (1979). Д-р

Лис работал консультантом в ЦРУ США, в Правлении Королевской энергетической

комиссии (Торонто), Центральном банке кооперативов (Денвер), в Ассоциации

Нью-йоркской расчетной палаты. Д-р Лис часто выезжал в связи с научной работой

и по вопросам консультаций в страны Латинской Америки, Азии, Европы и Африки.

За профессиональные заслуги его имя внесено в справочник "Кто есть Кто в Амери-

ке". Звание доктора он получил в Школе науки и искусства университета Нью-

Йорка.

ВВЕДЕНИЕ

XXIX

Доктор Лоуренс Дж. Мауер

Лоуренс Дж. Мауер является помощником вице-президента и ректора в Колледже

делового администрирования университета Сент Джон. Имеет звание профессора на

факультете экономики и финансов. Предмет его преподавания — мировые корпора-

тивные финансы и рынки денег и капитала. Получил звание доктора в Колледже ад-

министрирования бизнеса университета Теннесси. С 1983 г. работает в университете

Сент Джон. С 1979 по 1983 г. он работал в Корпорации GTE в отделе корпоратив-

ного планирования, где оказывал помощь в подготовке, координации и оценке стра-

тегических планов международных операций GTE. С 1973 по 1979 г. был вице-

президентом компании Нозерн Траст, Чикаго. Занимая эту должность, он был эко-

номистом по международным делам этой большой корпорации финансовых услуг,

работая в сотрудничестве с Валютной биржей (Отдел рынка денежных средств) и с

Отделом международного банковского дела. Д-р Мауер сотрудничал с Отделом про-

мышленного развития Организации Объединенных Наций в Вене, Австрия, как со-

трудник отдела и ученый-консультант в 1969—1970 гг.

С 1967 по 1973 г. д-р Мауер занимал пост помощника профессора и декана фа-

культета экономики Северного университете Иллинойса в Де Кальбе, Иллинойс. Он

получил грант Национального научного фонда для выполнения работы “Внешняя

собственность Европейского Экономического Сообщества ” на период с 1969 по 1973 г.

Активно публиковался в профессиональных журналах и часто выступал перед препо-

давательско-профессорским составом, включая выступление перед Финансовым ко-

митетом Сената Соединенных Штатов, Вашингтон, июль 1985 г., по предложенному

закону, который затем вступил в действие как Закон о налоговой реформе 1986 г.

ПРЕДИСЛОВИЕ

К РУССКОМУ ИЗДАНИЮ

Мы очень довольны, что “Мировые финансы” выходит в русском издании. Выража-

ем надежду, что для русских читателей и студентов книга будет информативна и ин-

тересна.

Книга “Мировые финансы” дает интересный подход к предмету с акцентом на

том, как финансовый рынок связывает банкиров, казначеев, портфельных инвесто-

ров всего мира. Финансовые рынки и взаимодействие различных участников этих

рынков составляют важную, центральную тему этой книги.

Справедливо, что русское издание является первым неанглийским вариантом

книги. Во-первых, Россия совершила быстрый переход к рыночному капитализму.

Во-вторых, финансовые рынки развиваются быстро. В-третьих, Россия проводит

политику, направленную на интеграцию своих собственных растущих финансовых

рынков с глобальной системой финансовых рынков.

Выражаем благодарность многим профессионалам за их огромные усилия, позво-

лившие опубликовать русское издание нашей книги. Наша особенная благодарность

распространяется на тех, кто внимательно и заботливо отнесся к особенностям языка

при переводе текста с английского на русский. И наконец, мы в большом долгу пе-

ред доктором Борисом Мильнером, который организовал и довел до логического

конца этот проект. Это является образцом щедрости души и преданности работе.

Нашим женам,

Марго Энг, Кетрин Лис и Карен Мауер,

с любовью

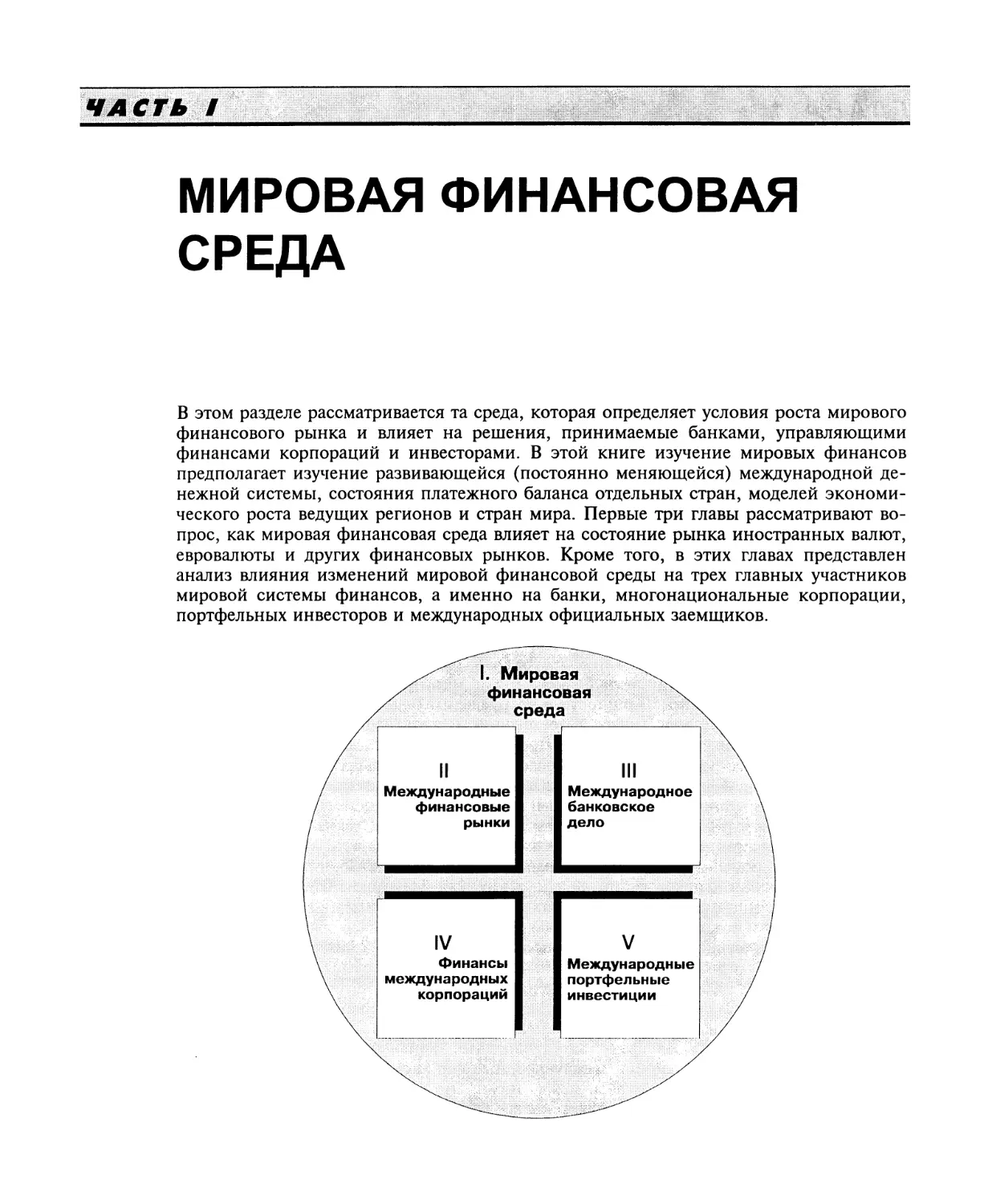

МИРОВАЯ ФИНАНСОВАЯ

СРЕДА

В этом разделе рассматривается та среда, которая определяет условия роста мирового

финансового рынка и влияет на решения, принимаемые банками, управляющими

финансами корпораций и инвесторами. В этой книге изучение мировых финансов

предполагает изучение развивающейся (постоянно меняющейся) международной де-

нежной системы, состояния платежного баланса отдельных стран, моделей экономи-

ческого роста ведущих регионов и стран мира. Первые три главы рассматривают во-

прос, как мировая финансовая среда влияет на состояние рынка иностранных валют,

евровалюты и других финансовых рынков. Кроме того, в этих главах представлен

анализ влияния изменений мировой финансовой среды на трех главных участников

мировой системы финансов, а именно на банки, многонациональные корпорации,

портфельных инвесторов и международных официальных заемщиков.

ГЛАВА 1

Мировые финансы и

мировая экономическая

среда

ВВЕДЕНИЕ

В течение десятилетий после второй мировой войны в мировой экономической среде

происходили значительные изменения. В 1950-х годах промышленные корпорации

были заняты воссозданием внутренних рынков. В 1960-х годах фирмы, занятые в

сфере производства и торговли, стали расширяться под влиянием быстро растущей

международной торговли и зарубежных рынков. В 1970-х годах предприятия различ-

ных форм организации бизнеса стали многонациональными, вкладывая средства в

производственные мощности и распределительные центры за границей.

Быстрый рост мировой торговли и международных потоков капитала начиная с

1980 г. явился причиной того, что многие крупные финансовые фирмы, а также фирмы,

занятые в производстве и торговле, стали связывать перспективы своего развития с рас-

ширением до мирового масштаба. “Глобальные стратегии ради прибыли” — таков был

типичный лозунг того периода. В основании этой глобализации бизнеса и финансов ле-

жало следующее: достижения технического прогресса, такие, как компьютеры и телеком-

муникации; сокращение объема вмешательства государства в экономику и финансы в та-

ких промышленно развитых странах, как США, Великобритания и Япония; рост между-

народных потоков капитала, т. е. таких, как банковские ссуды, выпуск международных

облигаций и портфельных капиталовложений инвестиционных фондов открытого типа.

Эти тенденции, подразумевающие движение товаров, услуг, капиталов и людей, спо-

собствуют интеграционным процессам в мировой экономике. Глобализация бизнеса и рас-

тущая потребность в мировых финансах стали отличительными чертами, характерными для

1980-х и 1990-х годов, и эти тенденции сохранят свою значимость и в начале XXI века.

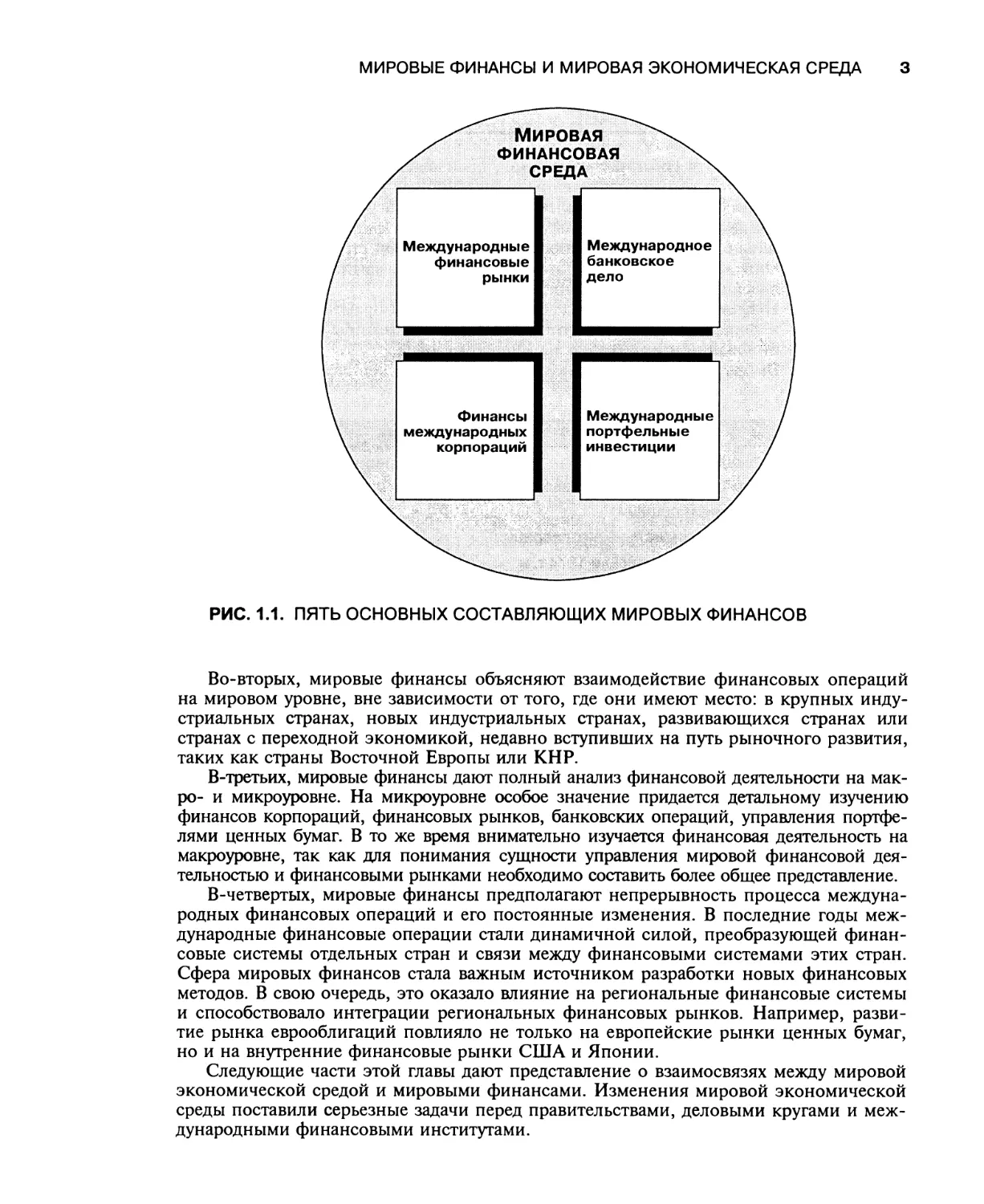

Что такое мировые финансы? Мы имеем дело с четырьмя важными аспектами.

Во-первых, мировые финансы дают анализ финансовой сферы в мировом мас-

штабе, охватывая среду, международные финансовые рынки, международную бан-

ковскую деятельность, международные финансы корпораций, управление портфеля-

ми ценных бумаг и связи между ними. Эта концепция мировых финансов представ-

лена на рис. 1.1, где изображены все четыре ключевых аспекта этой книги.

МИРОВЫЕ ФИНАНСЫ И МИРОВАЯ ЭКОНОМИЧЕСКАЯ СРЕДА

3

РИС. 1.1. ПЯТЬ ОСНОВНЫХ СОСТАВЛЯЮЩИХ МИРОВЫХ ФИНАНСОВ

Во-вторых, мировые финансы объясняют взаимодействие финансовых операций

на мировом уровне, вне зависимости от того, где они имеют место: в крупных инду-

стриальных странах, новых индустриальных странах, развивающихся странах или

странах с переходной экономикой, недавно вступивших на путь рыночного развития,

таких как страны Восточной Европы или КНР.

В-третьих, мировые финансы дают полный анализ финансовой деятельности на мак-

ро- и микроуровне. На микроуровне особое значение придается детальному изучению

финансов корпораций, финансовых рынков, банковских операций, управления портфе-

лями ценных бумаг. В то же время внимательно изучается финансовая деятельность на

макроуровне, так как для понимания сущности управления мировой финансовой дея-

тельностью и финансовыми рынками необходимо составить более общее представление.

В-четвертых, мировые финансы предполагают непрерывность процесса междуна-

родных финансовых операций и его постоянные изменения. В последние годы меж-

дународные финансовые операции стали динамичной силой, преобразующей финан-

совые системы отдельных стран и связи между финансовыми системами этих стран.

Сфера мировых финансов стала важным источником разработки новых финансовых

методов. В свою очередь, это оказало влияние на региональные финансовые системы

и способствовало интеграции региональных финансовых рынков. Например, разви-

тие рынка еврооблигаций повлияло не только на европейские рынки ценных бумаг,

но и на внутренние финансовые рынки США и Японии.

Следующие части этой главы дают представление о взаимосвязях между мировой

экономической средой и мировыми финансами. Изменения мировой экономической

среды поставили серьезные задачи перед правительствами, деловыми кругами и меж-

дународными финансовыми институтами.

4

МИРОВАЯ ФИНАНСОВАЯ СРЕДА

УЧЕБНЫЕ ЦЕЛИВЭТОЙГЛАВЕ

1. Объяснить коренные изменения, произошедшие в мировой экономической среде

после второй мировой войны, и описать, как в объединенной мировой экономике

возникли понятие и практика мировых финансов.

2. Охарактеризовать 4 важных аспекта мировых финансов и объяснить, как они свя-

заны с изменениями в мировой экономической структуре.

3. Описать роль мировых потоков капитала в развитии мировой экономики и глоба-

лизации финансовых рынков.

4. Исследовать сложные задачи, вставшие перед правительствами, деловыми кругами

и финансовыми институтами в результате технического прогресса, финансовых

инноваций и интеграции на мировом уровне.

5. Выбрать главы в книге, подходящие для этих поставленных целей.

• "Большая семерка" • переходные экономики

• глобализация финансовых рынков • План Маршалла в Европе

• “двойной дефицит” • программа выпуска евронот

• многонациональные корпорации • Римский клуб

• нефтяные кризисы в 1974 г. и • финансовый инжиниринг

1979 г. • унифицированный европейский рынок

ОПЕК —организация стран — экспор- PC(LDCs) теров нефти вцр ЕС — Европейский Союз — развивающиеся страны — валовой национальный про- дукт

МВФ — Международный валютный ВВП Ф°нд СВИФТ МБРР — Международный банк рекон- струкции и развития “Боль- — валовой внутренний продукт — международная финансовая электронная система платежей Канада, Франция, Германия,

ГдТТ —Генеральное соглашение по шая се- тарифам и торговле мерка” Италия, Япония, Великобри- тания, США

ООН — Организация Объединенных НАФТА Наций — Североамериканское согла- шение о свободной торговле

ТНК — транснациональные корпо- АТЕС рации — Азиатско-Тихоокеанское эко- номическое сотрудничество

ИЗМЕНЕНИЯ МИРОВОЙ СРЕДЫ И СТРУКТУРЫ ЭКОНОМИКИ

После болезненных уроков "великой депрессии" 1930-х годов и второй мировой вой-

ны США взяли на себя лидирующую роль в оказании помощи странам Западной Ев-

ропы и Азии в деле восстановления разрушенной войной экономики. Эти усилия

МИРОВЫЕ ФИНАНСЫ И МИРОВАЯ ЭКОНОМИЧЕСКАЯ СРЕДА

5

американского правительства приняли форму Плана Маршалла в Европе и различ-

ных программ помощи в Азии, особенно в Японии и Китае. Кроме того, было осно-

вано несколько важных международных организаций, призванных укрепить между-

народное сотрудничество и взаимопомощь, в том числе Международный валютный

фонд (МВФ) в 1944 г., Международный банк реконструкции и развития (МБРР) в

1945 г., Генеральное соглашение по тарифам и торговле (ГАТТ) в 1945 г. и Органи-

зация Объединенных Наций (ООН) в 1949 г.

В послевоенные годы, в период с 1950 г. по 1990 г., мировая среда и экономиче-

ская структура претерпели огромные изменения. Значительный рост международной

торговли и быстрый приток международного капитала, растущий темп научно-

технического прогресса и переход от коммунистической системы к рыночной экономике

в Восточной Европе ускорили региональное сотрудничество и мировую интеграцию. В

результате этих достижений перед банками, корпорациями и инвесторами поставлены

многие задачи и открываются различные перспективы.

Изменения в мировой экономической среде

Эти послевоенные изменения определили новый этап формирования мировой среды,

который продолжается и сегодня. Мы даем представление об эволюции международ-

ной денежной системы в главе 2. Здесь предлагается краткий экскурс в историю, для

того чтобы можно было оценить изменения, охватившие мировую экономическую

среду за последние 35 лет.

Понимание этого необходимо, так как, судя по тому как идут 90-е годы, мы

вполне можем ожидать, что этот быстрый темп изменений сохранится и даже уско-

рится. Среди событий, вызвавших серьезные изменения в мировой экономической и

финансовой среде, были следующие:

1) возникновение рынка евродолларов в 1957 г. в Лондоне в ответ на введение кон-

троля со стороны британского правительства над фунтом стерлингов (см. гл. 6);

2) образование Европейского экономического сообщества (ЕЭС) в 1958 г.,

которое первоначально было известно как Общий рынок, а теперь назы-

вается просто Европейский Союз (ЕС);

3) стремление американских корпораций расширить зарубежную деятельность (с

середины 50-х годов); придание японскими и европейскими корпорациями

возрастающего значения деятельности на мировом рынке, а также возросшая

конкуренция между американскими и иностранными многонациональны-

ми корпорациями как на международной арене, так и в США;

4) появление новых деловых возможностей для бизнеса на Дальнем Востоке,

вызванное быстрым экономическим ростом Японии начиная с 60-х годов;

5) мировой финансовый кризис в 1971 г. и 1973 г., ведущий к краху Бреттон-

вудской системы, и формальный переход от системы фиксированных ва-

лютных курсов к плавающим валютным курсам;

6) серьезное давление на мировую экономическую систему оказали первый и вто-

рой нефтяные кризисы в 1974 г. и 1979 г.; за эти 2 года Организация стран —

экспортеров нефти (ОПЕК) существенно повысила цены на нефть;

7) начало мирового долгового кризиса в 1982 г. из-за проблем обслуживания

долга, с которыми столкнулись развивающиеся страны;

8) превращение Японии в ведущую международную финансовую силу и ис-

точник мирового капитала в 1980-х годах;

9) в феврале 1987 г. 7 стран (“большая семерка”) достигли Луврских согла-

шений в Париже. Они запланировали поддержать падающий доллар

6

МИРОВАЯ ФИНАНСОВАЯ СРЕДА

США, искусственно поддерживая обменный курс своих валют по отноше-

нию к доллару в узких пределах колебания. Они также намеревались про-

водить согласованную экономическую политику в своих странах;

10) в 1987 г. Европейским экономическим сообществом (ЕЭС) был принят

Единый европейский акт, призывающий к созданию унифицированного

европейского рынка в 1992 г., который смог бы существенно изменить

экономическое и финансовое положение Западной Европы;

11) в 1989—1992 гг. восточноевропейские коммунистические страны изменили

свою политическую систему, перейдя от коммунистических к многопар-

тийным правительствам, от централизованно планируемой экономики к

свободной рыночной экономике; эти изменения оказали глубокое влия-

ние на мировую политику, экономику и финансы;

12) появление унифицированного европейского рынка после 1992 г. и вступление

в силу Североамериканского соглашения о свободной торговле в ноябре

1993 г., а также конференция об азиатско-тихоокеанском экономическом со-

трудничестве в США в 1993 г. ускорили региональное развитие в 90-е годы.

Изменения мировой экономической структуры

То, как производятся и продаются товары, оказывает значительное влияние на миро-

вую экономическую структуру. Вообще говоря, характер и направления в мировом

производстве и торговле не меняются существенно из года в год. Однако с учетом

долгосрочной перспективы изменения этих направлений оказались способными по-

влиять на величину и структуру мировых финансовых потоков.

За последние два десятилетия были отмечены 4 главные структурные тенденции:

• изменения в отношениях между сырьевыми и промышленно развитыми

странами;

• переход промышленно развитых стран от трудоемкого к наукоемкому про-

изводству;

• повышение значения международного движения капитала в мировой торговле;

• возрастание степени диверсификации деятельности многонациональных

корпораций, в том числе международного инвестирования в совместные

предприятия и соглашения о партнерстве1.

Традиционно между экономиками сырьевых и промышленно развитых стран су-

ществовали тесные взаимосвязи. Модель взаимоотношений была следующая: сырье-

вые страны экспортируют свою продукцию в промышленно развитые страны и ис-

пользуют доходы от экспорта для импорта готовых изделий. Эти тенденции измени-

лись с резким снижением цен на сырьевые товары, за исключением нефтепродуктов.

В середине 70-х годов группа западноевропейских интеллектуалов, известная как

Римский клуб, предсказала глобальный дефицит большинства природных ресурсов в

мировом масштабе к 1987 г. Основываясь на этих предположениях, многие сырьевые

страны надеялись создать картели по поставке основных видов сырья с целью увели-

чить свои валютные поступления. Это намерение последовать примеру ОПЕК, одна-

ко, не осуществилось. В 1986 г. ООН, взяв за исходную величину (100%) средний

индекс цен на основные виды сырья в период с 1971 г. по 1981 г., определила дан-

ный показатель на уровне 50% от исходного2. Длительный спад в ценах на основные

1 Третья и четвертая тенденция определены в: Peter F. Drucker. The Changed World Economy // Foreign

Affairs (Spring 1986): 768-91.

2 World Economic Survey, United Nations // New York, 1987.

МИРОВЫЕ ФИНАНСЫ И МИРОВАЯ ЭКОНОМИЧЕСКАЯ СРЕДА

7

виды сырья может быть отнесен на счет изменений спроса и предложения. Ожида-

ние повышения цен в 70-е годы привело к росту инвестиций и излишкам производ-

ственных мощностей, особенно в мировой металлургической промышленности. Изме-

нения в технологии также отрицательно повлияли на спрос. Например, телекоммуника-

ционные компании теперь используют оптические волокна для установки кабеля, тогда

как раньше здесь использовался только медный провод. Развитие технологии также спо-

собствовало увеличению внутреннего производства зерна и пищевых продуктов во мно-

гих странах, что привело к снижению объема международной торговли пищевыми про-

дуктами.

Вторым изменением в мировой экономической структуре стало увеличение в

структуре занятости доли специальностей, требующих высокой квалификации, за

счет менее квалифицированных работников (т. е. переход от трудоемкого к наукоем-

кому производству). Рост автоматизации, компьютеризации и роботизации в про-

мышленно развитых странах вызвал более высокий уровень занятости "белых ворот-

ничков" в отличие от "синих воротничков". Легкость обмена информацией стимули-

рует предпринимательскую деятельность, малый бизнес и личную инициативу. Для

использования достижений научно-технического прогресса необходимы высококва-

лифицированные и образованные работники. В результате затраты на рабочую силу (в

структуре себестоимости продукции) стали менее важны, чем прежде.

Вместо этого для повышения производительности и конкурентоспособности в

целом инвестиции в человеческий капитал1 стали более важными.

Третьим и важнейшим изменением стало то, что в мире произошел больший рост

международного движения капитала, нежели в международной торговле. В соответствии

с данными международной финансовой статистики МВФ мировой экспорт достиг уровня

2000 млрд. долл, в 1981 г., немного снизился в 1982—1983 гг., но вновь вырос до

3447 млрд. долл, в 1991 г. Кроме изменения удельного веса различных стран в структуре

мирового экспорта существенных изменений не произошло. Однако в этот же период

значительно возросли международные потоки капитала.

Это увеличение отразилось на рынке евровалюты, рынках международных обли-

гаций и рынке иностранной валюты. Размер рынка евровалюты вырос от 1155 млрд,

долл, в 1981 г. до 3660 млрд. долл, в 1992 г. За этот же период выпуск международных об-

лигаций вырос с 23 млрд, до 342 млрд. долл. Кроме того, значительно вырос ежедневный

оборот иностранной валюты на трех ведущих международных финансовых рынках. За

период с 1986 г. по 1992 г. средний ежедневный оборот иностранной валюты в Лондоне

увеличился с 90 млрд, до 303 млрд. долл. За этот же период ежедневный оборот в Нью-

Йорке увеличился от 50 млрд, до 192 млрд. долл. В Токио изменения происходили в

пределах от 48 млрд, до 128 млрд. долл, в 1992 г.2

Четвертым важным изменением экономической структуры стала растущая важность

многонациональных корпораций и совместных предприятий МНК различных стран. По

существу, многонациональные корпорации распространили свои организационные, про-

изводственные и маркетинговые структуры на зарубежные страны, способствуя движе-

нию товаров, услуг, капитала и технологии между странами. В 60-е годы в этом направ-

лении международного бизнеса доминировали многонациональные корпорации, осно-

ванные в США. В 80-е годы большее значение приобрели многонациональные компании

других стран. Примером этого являются бразильские и корейские многонациональные

корпорации, действующие в США. Совместные предприятия стали распространенным

способом интеграции в мировой бизнес. Число соглашений о создании совместных

1 Способности и трудовые навыки, приложение которых приносит доход. (Прим, ред.)

2 Financial Times, (September 30, 1992): 2.

8

МИРОВАЯ ФИНАНСОВАЯ СРЕДА

предприятий между крупнейшими многонациональными корпорациями, заключен-

ных с 1980 г. по настоящее время, измеряется в сотнях.

Одним из примеров подобных совместных предприятий могут послужить инве-

стиции корпорации GM-Toyota для производства автомобилей в США. Американские

производители значительно увеличили проникновение на рынки Западной Европы, соз-

давая совместные предприятия по производству компьютеров. Американская компания

Eli Lilly и венгерское правительство образовали в Будапеште совместное предприятие по

производству фармацевтической продукции. Поскольку совместные предприятия сни-

жают необходимость отправки продукции из одной страны в другую, такие соглашения

сокращают объем международной торговли, но увеличивают международные инвестиции

(например, совместное предприятие GM-Toyota в США).

РАЗВИТИЕ МИРОВОЙ ЭКОНОМИКИ И ПОТОКОВ КАПИТАЛА

Колебания темпов роста и предпосылки

для переливов капитала

В 70-е и 80-е годы наблюдались значительные колебания темпов экономического роста

стран и регионов. Темпы экономического роста оказывают значительное воздействие на

формы, в которых различные страны принимают участие в международной торговле и

инвестициях. Как правило, высокие темпы роста вызывают увеличение импорта товаров

и услуг. Эти изменения могут сопровождаться растущей необходимостью в получении

займов от других стран. И наоборот, более низкие темпы роста снижают необходимость

заимствования. Тем не менее темпы роста — это только один фактор, влияющий на ме-

ждународное движение капитала. Остальные факторы включают торговую политику, со-

кращение объема вмешательства государства в функционирование финансовых рынков и

проведение финансовых операций, изменение инвестиционных возможностей. Все эти

факторы способствовали росту международного движения капитала начиная с 1978 г.

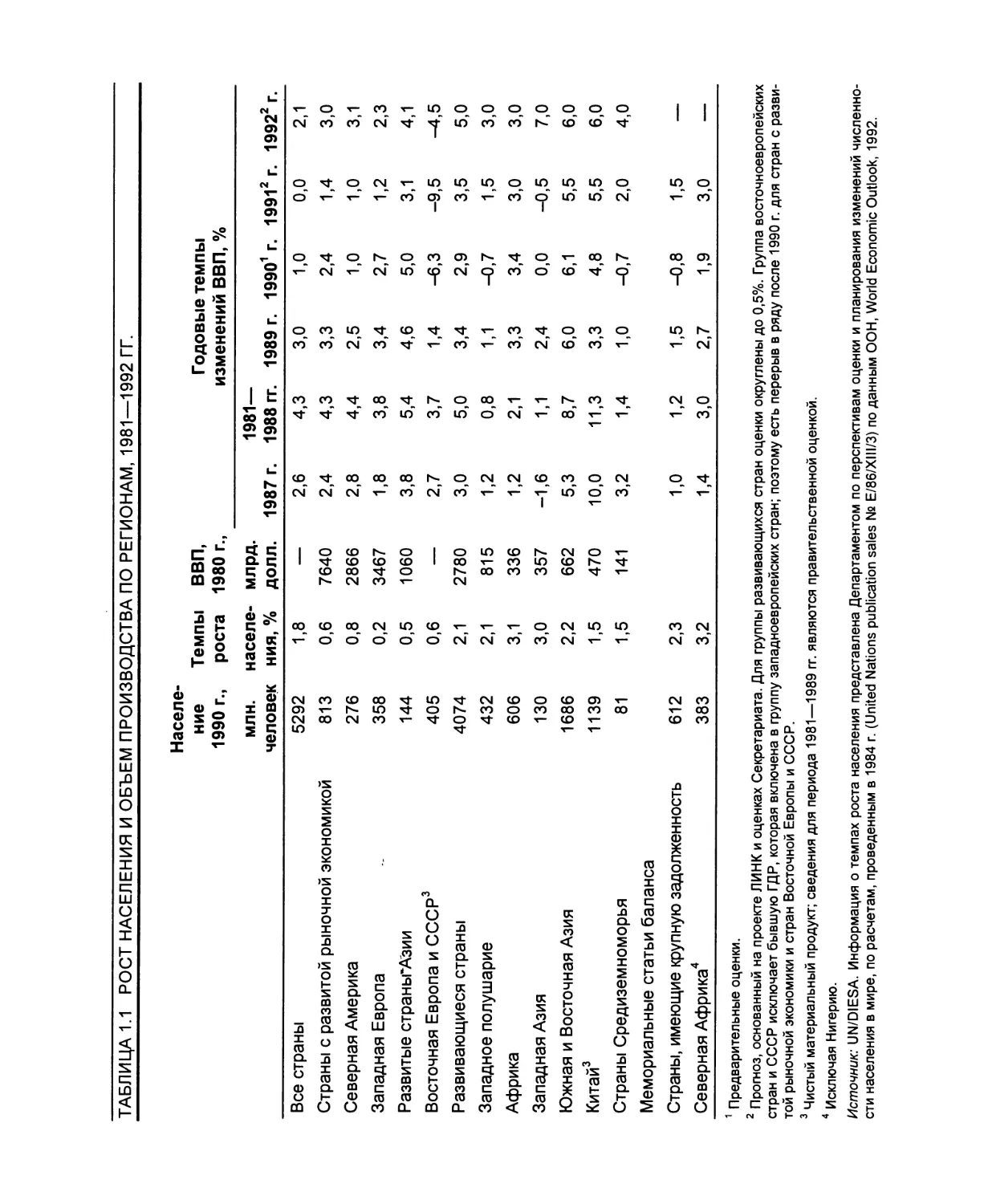

С 80-х годов страны с развитой рыночной экономикой испытывали большие ко-

лебания ежегодных темпов роста. Рост ВВП в этих странах менялся от 4,3% в 1981 —

1988 гг. до 3,3% в 1989 г. и 2,4% в 1990 г. Темпы роста снизились до 1,4% в 1991 г.,

но увеличились до 3,0% в 1992 г. (табл. 1.1).

Эти тенденции еще более отчетливо проявились в развивающихся странах, где темпы

роста в 80-е годы снизились по сравнению с уровнем 70-х годов на 3/4. Темпы роста бы-

ли особенно низкими для развивающихся стран западного полушария. Странам Юго-

Восточной Азии, включая Сингапур, Гонконг, Тайвань и Южную Корею, напротив, уда-

лось поддержать темпы роста в 1981—1992 гг. в пределах 5,5—8,7%.

Бывшие страны с централизованно планируемой экономикой в Восточной Европе

пережили снижение темпов роста в последние годы. Помимо собственных внутренних

экономических проблем, снижение экономического роста стран с развитой рыночной

экономикой привело к падению экспорта стран Восточной Европы на Запад. Эти факто-

ры привели к возникновению ситуации, когда экономический рост стран Восточной Ев-

ропы в 1981—1988 гг. (в среднем 3,7%) сменился спадом в период с 1990 по 1992 г.

Достижения Китайской Народной Республики (КНР) резко контрастируют с опытом

Восточной Европы. Путем повсеместного внедрения рыночной экономики и ослабления

централизованного планирования КНР поддержала высокие темпы экономического рос-

та, составившие в среднем 11,3% в 1981—1988 гг. и 6,0% в 1988—1992 гг. (см. табл. 1.1).

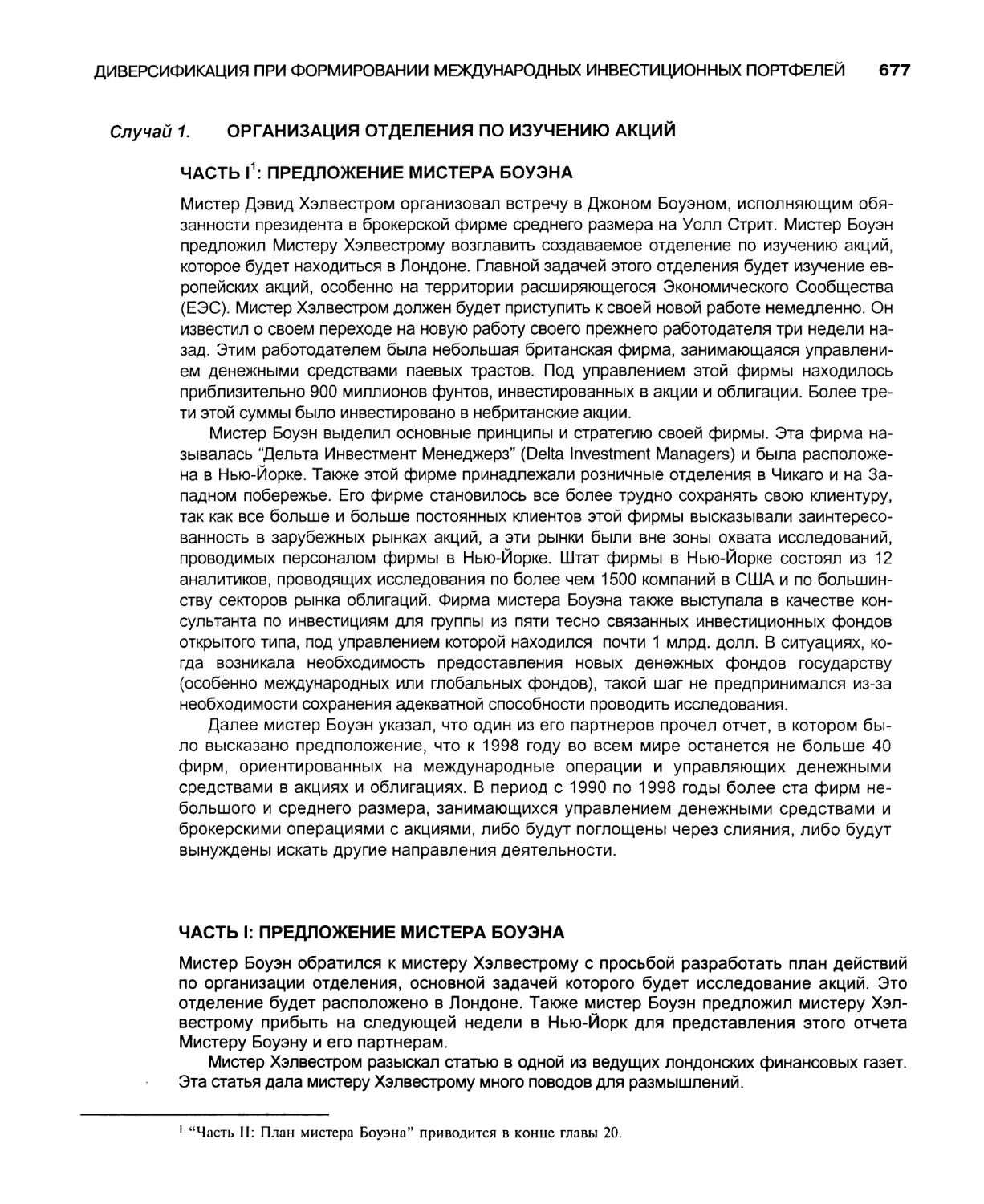

ТАБЛИЦА 1.1 РОСТ НАСЕЛЕНИЯ И ОБЪЕМ ПРОИЗВОДСТВА ПО РЕГИОНАМ, 1981—1992 ГГ.

Населе- ние 1990 г., млн. человек Темпы роста населе- ния, % ВВП, 1980 г., млрд, долл. Годовые темпы изменений ВВП,%

1987 г. 1981— 1988 гг. 1989 г. 19901 г. 19912 г. 19922 г.

Все страны 5292 1,8 — 2,6 4,3 3,0 1,0 0,0 2,1

Страны с развитой рыночной экономикой 813 0,6 7640 2,4 4,3 3,3 2,4 1,4 3,0

Северная Америка 276 0,8 2866 2,8 4,4 2,5 1,0 1,0 3,1

Западная Европа 358 0,2 3467 1,8 3,8 3,4 2,7 1,2 2,3

Развитые страньгАзии 144 0,5 1060 3,8 5,4 4,6 5,0 3,1 4,1

Восточная Европа и СССР3 405 0,6 — 2,7 3,7 1,4 -6,3 -9,5 -4,5

Развивающиеся страны 4074 2,1 2780 3,0 5,0 3,4 2,9 3,5 5,0

Западное полушарие 432 2,1 815 1,2 0,8 1,1 -0,7 1,5 3,0

Африка 606 3,1 336 1,2 2,1 3,3 3,4 3,0 3,0

Западная Азия 130 3,0 357 -1,6 1,1 2,4 0,0 -0,5 7,0

Южная и Восточная Азия 1686 2,2 662 5,3 8,7 6,0 6,1 5,5 6,0

Китай3 1139 1,5 470 10,0 11,3 3,3 4,8 5,5 6,0

Страны Средиземноморья Мемориальные статьи баланса 81 1,5 141 3,2 1,4 1,0 -0,7 2,0 4,0

Страны, имеющие крупную задолженность 612 2,3 1,0 1,2 1,5 -0,8 1,5 —

Северная Африка4 383 3,2 1,4 3,0 2,7 1,9 3,0 —

1 Предварительные оценки.

2 Прогноз, основанный на проекте ЛИНК и оценках Секретариата. Для группы развивающихся стран оценки округлены до 0,5%. Группа восточноевропейских

стран и СССР исключает бывшую ГДР, которая включена в группу западноевропейских стран; поэтому есть перерыв в ряду после 1990 г. для стран с разви-

той рыночной экономики и стран Восточной Европы и СССР.

3 Чистый материальный продукт; сведения для периода 1981—1989 гг. являются правительственной оценкой.

4 Исключая Нигерию.

Источник: UN/DIESA. Информация о темпах роста населения представлена Департаментом по перспективам оценки и планирования изменений численно-

сти населения в мире, по расчетам, проведенным в 1984 г. (United Nations publication sales № E/86/XIII/3) по данным ООН, World Economic Outlook, 1992.

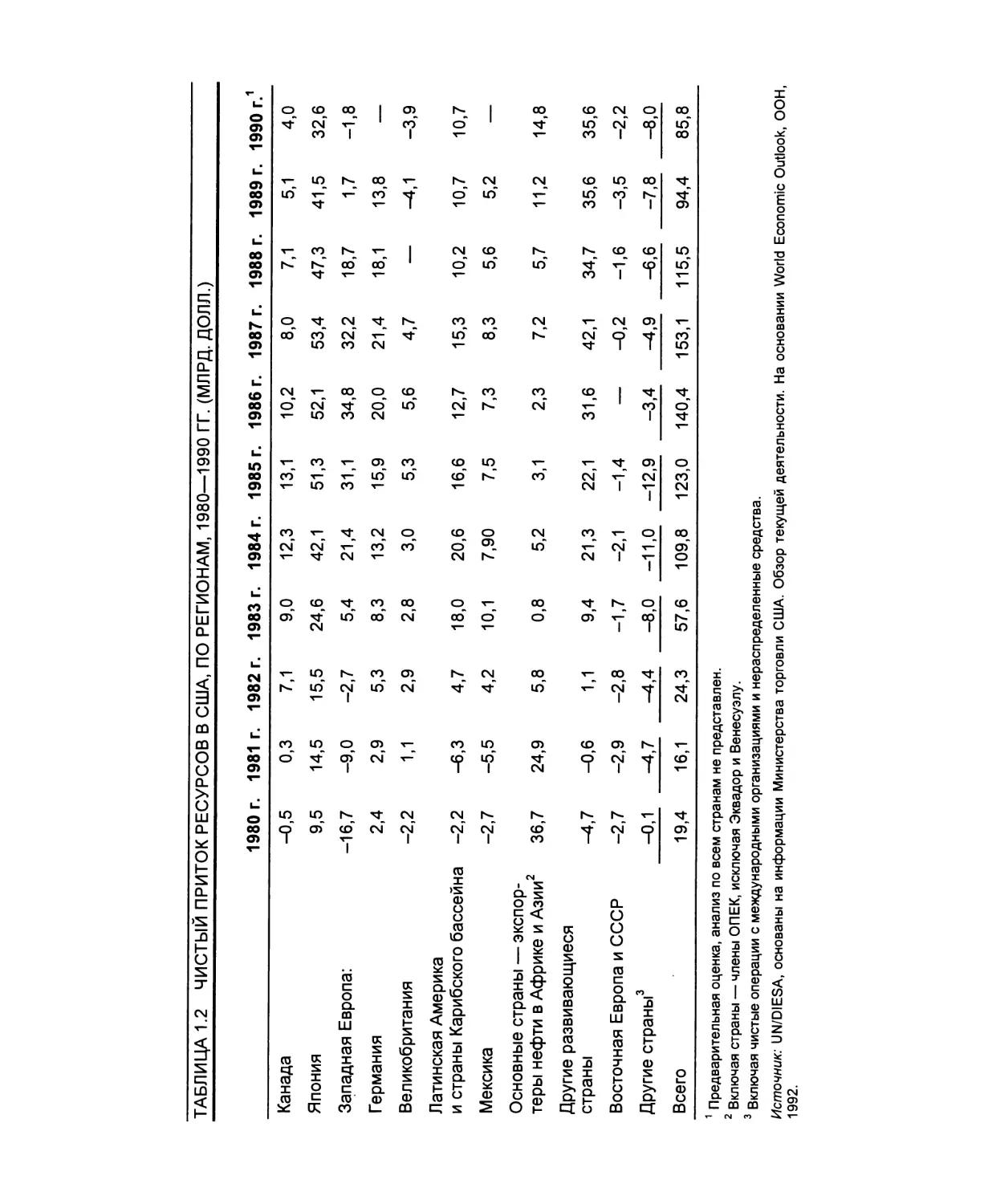

ТАБЛИЦА 1.2 ЧИСТЫЙ ПРИТОК РЕСУРСОВ В США, ПО РЕГИОНАМ, 1980—1990 ГГ. (МЛРД. ДОЛЛ.)

1980 г. 1981 г. 1982 г. 1983 г. 1984 г. 1985 г. 1986 г. 1987 г. 1988 г. 1989 г. 1990 г.1

Канада -0,5 0,3 7,1 9,0 12,3 13,1 10,2 8,0 7,1 5,1 4,0

Япония 9,5 14,5 15,5 24,6 42,1 51,3 52,1 53,4 47,3 41,5 32,6

Западная Европа: -16,7 -9,0 -2,7 5,4 21,4 31,1 34,8 32,2 18,7 1,7 -1,8

Германия 2,4 2,9 5,3 8,3 13,2 15,9 20,0 21,4 18,1 13,8 —

Великобритания -2,2 1,1 2,9 2,8 3,0 5,3 5,6 4,7 — -4,1 -3,9

Латинская Америка и страны Карибского бассейна -2,2 -6,3 4,7 18,0 20,6 16,6 12,7 15,3 10,2 10,7 10,7

Мексика -2,7 -5,5 4,2 10,1 7,90 7,5 7,3 8,3 5,6 5,2 —

Основные страны — экспор- теры нефти в Африке и Азии2 36,7 24,9 5,8 0,8 5,2 3,1 2,3 7,2 5,7 11,2 14,8

Другие развивающиеся страны -4,7 -0,6 1,1 9,4 21,3 22,1 31,6 42,1 34,7 35,6 35,6

Восточная Европа и СССР -2,7 -2,9 -2,8 -1,7 -2,1 -1,4 — -0,2 -1,6 -3,5 -2,2

Другие страны3 -0,1 -4,7 -4,4 -8,0 -11,0 -12,9 -3,4 -4,9 -6,6 -7,8 -8,0

Всего 19,4 16,1 24,3 57,6 109,8 123,0 140,4 153,1 115,5 94,4 85,8

1 Предварительная оценка, анализ по всем странам не представлен.

2 Включая страны — члены ОПЕК, исключая Эквадор и Венесуэлу.

3 Включая чистые операции с международными организациями и нераспределенные средства.

Источник: UN/DIESA, основаны на информации Министерства торговли США. Обзор текущей деятельности. На основании World Economic Outlook, ООН,

1992.

МИРОВЫЕ ФИНАНСЫ И МИРОВАЯ ЭКОНОМИЧЕСКАЯ СРЕДА

11

Отражая тенденцию снижения темпов роста ВВП, в начале 80-х годов объем ми-

ровой торговли стал расти более низкими темпами. По данным МВФ, темпы роста

международной торговли снизились с 5,0% в 70-е годы в среднем до 2,7% в год в на-

чале 80-х годов, но выросли в среднем до 5,8% в 1984—1991 гг. Сопровождая этот

спад, изменилась структура мировой торговли: сырьевые продукты уступили в ней

место готовым изделиям. Согласно этим структурным изменениям США увеличили

свою долю в мировом экспорте с 12% в 1981 г. до 15,5% в 1991 г. Изменились и на-

правления мировой торговли. В 1988 г. на Азию приходился 31% торговли США, в

то время как доля Европы составила 23%. Япония и другие азиатские страны увели-

чили торговлю с Европой в ответ на угрозу введения протекционистских мер. С 1984 г.

Япония заменила ОПЕК в качестве крупнейшего мирового экспортера капитала

благодаря своим внутренним сбережениям и активному сальдо торгового баланса.

Мировые потоки капитала

Теоретически можно предположить, что международный капитал стремится туда, где

доходы и производительность достаточно высоки. Более того, мы вправе ожидать,

что структура доходов от производственных фондов должна быть стабильной, так как

они тесно связаны с лежащей в его основе производительностью. Исходя из этого у

нас не было бы оснований ждать серьезных изменений в международных потоках

капитала. Однако такие изменения имели место за последние 20 лет. Одно из таких

изменений затрагивает США.

С 1983 г. международные потоки кредитов в США возрастали непрерывно (табл. 1.2).

В 1983—1990 гг. мировые потоки капитала в США составили 879 млрд, долл.; из этой

суммы на Японию приходилось 327 млрд, долл., или 37%, на ЕС — 16% и на оффшорные

центры и развивающиеся страны — 47%. Большая часть иностранного капитала, посту-

пившего в США, была инвестирована в американские государственные облигации, про-

мышленные облигации, акции, и прямые инвестиции в некоторые отрасли1. Значительный

приток иностранного капитала позволил профинансировать дефицит бюджета правитель-

ства США. Сложные взаимосвязи между этими “двойными дефицитами” обсуждаются в

следующих главах. При подобной конъюнктуре достаточно указать, что “двойные дефи-

циты” способны усилить нестабильность так же, как понижательное давление на доллар