Author: Лобанова Е.Н. Лимитовский М.А.

Tags: финансы государственные финансы финансы государственного сектора банковское дело деньги экономика экономические науки менеджмент

ISBN: 5-16-000288-X

Year: 2000

Государственный

университет

управления

Национальный

фонд подготовки

кадров

--г; ; ;« «л:-.; xs\4H\‘w>Torwc4www 4w<>h- » ixtho » xcwwo »re««<-toN*№sssN-K х х х х х«! wwcxwwwfww^W^x^xxw-Mwxxx-H-rw «->%»x«wfw< wwwwwWwhmwsHwxxxxmwxwwwcw'ww

Модульная

1№ое«4емо>тмм>Г/ »»>»»»> xww-ww ж X4X «Х4Х4< x« u «sx^xxxjkwwcoxwx w< и«< X4X4X4X-! X4X4«4u-h x-suxww <«•« «•« wx«XjkiwwokwwkcowW

программа

jjc^WWritwwwwwcraww»!- ж» Я«44 г > >»ww wwwww «< ww х tX X X X X ХХ-И WrH4rK-X44*?>» »Л wwxw-x ^^<ЖЖЖ/ЯЯгЯ-Я4 г Я4Х444 > я >wxw> ж«оксх«кгкх»^Чй4W^W^xwwwww'wcc-:-:-:-:-™»:;их Ж <wwwxm?x«cow<m^ tw+W»K-»K*?

для менеджеров

^^^^да-к-Я-Я^ х х-ххж с« wx oxwcw.-kwk«w ikwww«wcx«cw хск.'ГЛ'Питх ^zoz^y/yxxxx wwwww wwwx-я-Я- к-Я-Я-Я- J Я+к-w > >»»» »»»»»> w-Я-я- ? я+Н- J Я-Я+Ж г»> №?яа> > чо > xwoooox-: -йч-х«< соо»»да»

Е.Н. Лобанова

М.А. Лимитовский

Управление

>МЫ«ШММ4М4 U » » » H<4X4XX4X4X4<<W< WWCW rfrlhx^rVrt-J XMWS*M«X>r« К 4X44W «ЯОЯ WWW « WW< ' < *W < < < -Н4Ы Ы 4444J444<4444<4«4<WW<>K<rt '«'< "ЛЧИ4ХМ«4М4М4««<0К0К<МХК0К0»£с<*Л^^ < «4Ы

финансами

WWW»M*1-<X7 J Я- f Ич г Я4 , !• S4WX4<<W<WW WW < W WXj?X»^«K«W<«4H«4W<wyS<4 4WW WWXX « < W WWW CWKU W-m W { W КЯ W+Я WWWWWW )W » » X-UXO > H4W M > Я» VM4W4WWWWXeOW<«««O<WlK«««WH4«W»544W«W »4MWWWW<W«WWOSSSKe4Wt^'Wi«^

*1 ¥*-*> S<**| •^^и^МЛШЛШМХ,^> Xv \s ;• K-K-K-K*j-№KvK^Vh"^^ AM^UU AVAA*A>AX*?X^Xtr^h*i* i*Jvr№4* Xsw-* ^ч>ч>ч>-Ч*-ll'*-U-^ЯЛЛAUJJДlU^ЪtXWMV^VWr*Ь¥V*>r>r>^-*-*'*-*-*J-*^^^

W^ttKWWWOJWXWOXiJXOXO > X-Я- XX-XWWWK X WWWoW KWWff4XXW«<«««OXW«'.'.<-K X X «X X-WX-TX -KX-WWWXX XS X Vftx WX W <4XXW<WW<-?K4X4X4X4X4XWX4X4X4 J К- H > WWWOW >» WWWO ™W4MWWWX-K4X*H4«4WWWXWXX>X>»»>>>>>>>>™-^^

МОСКВА

m$RVM

2000

14

БЕК 65.290-9.3h73

УДК 336.6(075.8)

Л 68

Научный редактор Филинов Н,Б.

Рецензенты:

Ник ван ден Брюль (Nick Уан Den Bntl) — исполнительный дирек-

тор Global Emerging Markets Europe Ltd. (Великобритания), Краса-

вин А.В. — доцент Финансовой академии при Правительстве РФ

Лобанова E.IL, Лнмитовскмй М.А. Управление финансами: 17-

Л 68 модульная программа для менеджеров «Управление развитием орга-

низации». Модуль 14, — М.: ИНФРА-М, 2000. — 240 с.

ISBN 5-16-000288-Х (Модуль 14)

ISBN 5-16-000350-9

Модуль «Управление финансами» входит в состав 17-модульной про-

граммы «Управление развитием организации*, впервые разработанной

и изданной в России.

Модуль предназначен в первую очередь для функциональных и ли-

нейных менеджеров, Его задача — дать менеджерам базовые знания ло

финансовому управлению компанией, научить их оценивать финансо-

вые последствия принимаемых решений. Вместе с тем и специалисты в

области финансов коммерческих организаций найдут в пособии немало

новых идей и практических рекомендаций, основанных на осмыслении

и анализе мирового и отечественного опыта финансового управления.

Модульная программа ориентирована на менеджеров высшего и сред-

него уровней управления, руководителей служб по управлению персо-

налом. организаторов внутрифирменного обучения, консультантов,

а также преподавателей, слушателей учебных заведений дополнитель-

ного профессионального образования и школ бизнеса, студентов эко-

номических вузов.

ББК 65.290-93я73

ISBN 5- 16-000288-Х (Модуль 14) © Государственный университет

ISBN 5-16-000350-9 управления, 1999

© Национальный фонд подготовки

финансовых и управленческих

кадров,1999

От ftетстаенность за сведения, в издании, несут авторы.

Обращение к читателю

Заканчивается первое десятилетие после провозглашения ры-

ночных реформ в России, Сквозь дым финансовых скандалов начи-

нают проступать контуры будущей экономики России. Формиру-

ются новые индустриальные лидеры, старые гиганты постепенно

превращаются в современные компании, а те, кто этого сделать не

смог, тихо умирают Экономика России либо должна стать эффек-

тивной, повторив послевоенный рывок Японии и Европы, либо она

болЕэше не будет экономикой развитой страны.

Эффективная экономика — это прежде всего эффективное уп-

равление, Понимание российскими менеджерами современных кон-

цепций управления, умение использовать их в реальной практике,

выработка нового общего языка для руководителей — основа фор-

мирования управленческой культуры XXI века.

Настоятельная потребность обеспечить каждому менеджеру в

любом регионе страны доступ к современным знаниям и ноу-хау

в области управления привела к разработке Национальным фондом

подготовки финансовых и управленческих кадров (НФПК) одного

из крупнейших проектов в области подготовки руководителей.

Было решено в сжатые сроки разработать и издать серию учеб-

но-практических материалов в области менеджмента, отражающих

современные тенденции и подходы в области управления, в том

числе в условиях России.

Реализация проекта по итогам тендера была предложена Госу-

дарственному университету управления (ранее ГАУ им. С, Орджо-

никидзе), высшему учебному заведению, возглавляющему учебно-

методическое объединение Министерства образования РФ по

специальностям «Менеджмент», «Маркетинг», «Государственное му-

ниципальное управление». Итогом проекта стала модульная про-

грамма для менеджеров «Управление развитием организации», со-

стоящая из 17 модулей, — с многих точек зрения событие, не

имеющее прецедента в российском бизнес-образовании.

Впервые в России издается не отдельный учебник или учебники,

а именно модульная программа, как целостная серия учебных мате-

риалов по ключевым разделам менеджмента. Практика издания по-

добных программ прекрасно зарекомендовала себя за рубежом.

Впервые удалось объединить в качестве авторов ученых, работа-

ющих в ведущих учебных центрах: Государственном университете

управления, Академии народного хозяйства при Правительстве РФ,

Российской экономической академии им. Г,В, Плеханова, Высшей

школе экономики — Государственном университете, Санкт-Петер-

бургском Международном Институте Менеджмента, Высшей шко-

ле приватизации и предпринимательства, консультантов, руководи-

телей-практи ков.

Впервые результаты проекта столь масштабно тиражируются по

регионам — общий тираж разработанных материалов превышает

100 тыс. экземпляров, — ориентируясь при этом прежде всего на

менеджеров компаний, предприятий, фирм.

Впервые перед авторами была поставлена цель, чтобы каждый

сколько-нибудь крупный вывод, раздел или параграф в модулях они

сопроводили примерами из российской хозяйственной или управ-

ленческой практики. И во многом, как мы надеемся, эта задача

авторами реализована.

По нашему убеждению, сегодня нельзя изучать менеджмент,

используя только зарубежные, пусть и отлично написанные, учеб-

ники и пособия, поскольку управление в России очевидно имеет

свою специфику и неповторимые особенности.

Поэтому модульная программа представляет собой «золотую

середину», сочетая достижения западных авторитетов в области

менеджмента с российскими подходами, что нашло отражение в обя-

зательном включении в каждый модуль учебных конкретных ситу-

аций на примере российских предприятий и фирм.

Модульная программа для менеджеров «Управление развитием

организации» будет полезна прежде всего менеджерам высшего и

среднего звена управления, работающим в коммерческих организа-

циях, корпорациях, на промышленных и торговых предприятиях.

Для них ценность модульной программы в целом и отдельных ее

элементов — модулей — состоит в том, что эти материалы разраба-

тывались как инструмент освоения конкретных управленческих тех-

нологий и навыков. Они, насколько это возможно, учат управле-

нию реальному, а не умозрительно-теоретическому.

Модульная программа, и в этом еще одна ее особенность, ори-

ентирована на руководителей служб управления персоналом и их

подразделений, которые занимаются организацией внутрифирмен-

ного обучения. Каждый модуль разрабатывался таким образом, что-

бы на его основе можно было построить соответствующий семинар

или цикл обучения непосредственно в организациях.

И наконец, впервые изданная в России модульная программа

«Управление развитием организации» может быть использована

преподавателями, специалистами в области управленческого кон-

сультирования, многочисленной армией студентов и слушателей

(особенно программ МВД, других форм специализированного до-

полнительного профессионального образования).

Генеральный директор

Национального фонда подготовки

финансовых и управленческих кадров

Семенцов С. ГЕ т^г

Ректор

Государственного

университета управления

Поршнев А. Г

Модуль «Управление финансами»

V

Учебные цели модуля

Лица, прошедшие обучение по материалам данного модуля,

должны

уметь:

- управлять денежными потоками;

• составлять аналитические финансовые документы, строить

укрупненные статьи этих документов, а также использовать

их в практике принятия управленческих решений;

* проводить финансовый анализ и оценивать финансовое со-

стояние;

• регулировать оптимальную доходность;

• разрабатывать сводный бюджет;

’ управлять структурой капитала и определять стоимость соб-

ственного капитала;

• выбирать оптимальные финансовые и инвестиционные реше-

ния, используя современные подходы и методы;

формировать эффективный инвестиционный портфель;

• управлять корпоративными ценными бумагами на стадии

эмиссии и первичного распределения;

понимать:

базовые принципы современного управления финансами;

организационные схемы и функции финансового управле-

ния, а также распределение функций по уровням управ-

ления;

• особенности организационной концепции финансов корпо-

рации;

• смысл и назначение финансовых документов, а также воз-

можности их использования в системе управления;

' механизмы управления платежеспособностью и формирова-

ния оптимальной структуры капитала;

• преимущества и ограничения традиционных и новых форм

финансирования;

' преимущества новых финансовых инструментов в решении

финансовых проблем;

’ современные критерии принятия инвестиционных решений;

принципиальные подходы к финансовому планированию и

б юд жети ро в а н и ю.

VI Управление развитием организации: модульная программа для менеджеров

иметь представление:

' о базовых понятиях и принципах современного этапа управ-

ления финансами;

’ об аналитических финансовых документах* их структуре и

основных элементах;

о методах интерпретации аналитических финансовых до-

кументов;

’ о подходах к оценке финансовой деятельности;

• о портфельных инвестициях и методах определения стоимо-

сти капитала;

* о механизме принятия инвестиционных решений;

’ об организационной концепции управления финансами.

Модуль ^Управление финансами» VI!

СОДЕРЖАНИЕ

Обращение к читателю...............................Ill

Учебные цели модуля.................-................V

Краткое содержание модуля.......................... XI

Общая структура модульной программы................XIV

Особенности изучения модуля ........................XV

Учебный элемент № 1,

Введение в модуль «Управление финансами»........... 3

Учебный элемент № 2.

Организация управления финансами................... 4

Учебные цели элемента..............................4

2.1. Основные принципы финансового управления......5

2.2. Цели финансового управления...................7

2.3. Функции финансового управления................8

2.4, Организационная схема управления финансами ..12

Выво ды...........................................16

Конт рольные вопросы и задания....................17

Учебный элемент № 3-

Аналитические финансовые документы

и их использование в управлении финансами..........18

Учеб ные цели элемента............................18

3.1. Баланс.......................................19

3.1.1, Классификация статей. Текущие активы...19

3.1.2. Фиксированные (нетекущие) активы.......25

3.1,3. Пассивы и акционерный капитал..........31

3.2. Отчет о прибылях и убытках ....................36

3.3. Отчет о движении денежных средств............41

Выво ды ...........................................46

Конт рольные вопросы и задания..................... 48

Учебный элемент № 4.

Анализ и оценка финансовой деятельности............51

Учеб ные цели элемента............................51

VIII Управление развитием организации: модульная программа для менеджеров

4.1. Коэффициентный анализ..............................53

4.1.1, Система коэффициентов........................56

4.1.2. Оценка результатов коэффициентного анализа ..62

4.2. Анализ и интерпретация финансовых документов.......63

4.3. Оценка финансовой деятельности.....................65

4.3.1. Доходность и проблемы оценки.................66

4.3.2. Леверидж.....................................67

Выводы .................................................71

Контрольные вопросы и задания ..........................72

Конкретная ситуация: фирма «Элем».......................73

4.4.1. С чего начать?.............................. 74

4.4.2, Кто виноват? ............................. 76

4.4.3. Что делать?..................................77

Контрольные вопросы........................../..........86

Учебный элемент № 5.

Финансовое планирование и бюджетирование ...............87

Учебные цели элемента...................................87

5.1. Бюджет и бюджетирование............................88

5.2. Управление рабочим капиталом.......................98

5.2.1. Деньги и их эквиваленты (денежные средства

и краткосрочные финансовые вложения) ..............100

5,2.2. Собственные оборотные средства..............103

5.2.3. Рабочий капитал.............................105

Выводы ................................................ 113

Контрольные вопросы и задания.......................... 114

Учебный элемент № 6.

Инвестиционные и финансовые решения.

Основы принятия инвестиционных решений................ 116

Учебные цели элемента.................................. 116

6.1, Ситуация: обоснование инвестиционного решения —

организации производства транспортного средства

повышенной проходимости на действующем автомобильном

заводе (упрощенный пример)............................ 116

6.2. Инвестиционные и финансовые решения ............. 118

6.2.1. Понятие инвестиционных и финансовых решений.118

6.2.2. Две стороны принятия инвестиционных

и финансовых решений...............................119

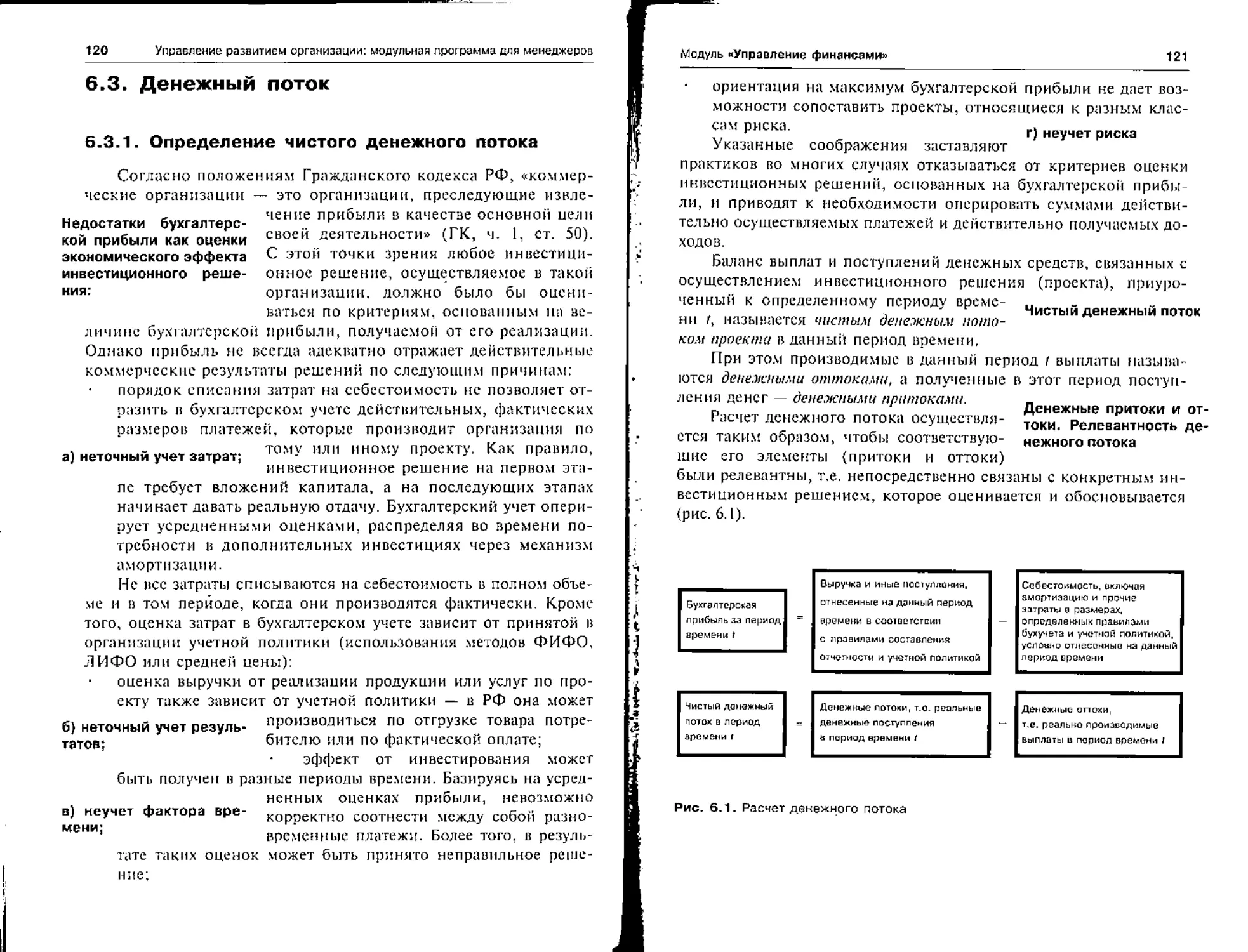

6.3. Денежный поток................................... 120

6.3.1. Определение чистого денежного потока........120

6.3.2. Элементы денежного потока — притоки и оттоки

денежных средств.....:........................... 122

Модуль «Управление финансами»

IX

6.4, Сопоставление разновременных денежных потоков.

Временная стоимость денег ............................... 124

6.4.1, Временная стоимость денег. Дисконтирование....124

6,4,2. Аннуитет и перпетуитет........................126

6.5. Критерии оценки инвестиционных решений — NPVm !RR......129

6.5.1. Чистая приведенная стоимость

(чистый приведенный доход) NPV.......................129

6.5.2. Внутренняя ставка доходности (/ЯН)............131

6.5.3. Дисконтирование денежных потоков и инфляция.

Номинальные и реальные денежные потоки

и процентные ставки................................. 133

6.6. Модель стоимости капитальных активов {САРМ)........ 136

6.6.1. Систематический и несистематический риски ....137

6.6.2. Измерение систематического риска. Бета-фактор.141

6.6.3, Модель стоимости капитальных (долгосрочных)

активов (САРМ) и альфа-фактор....................... 144

Выводы ................................................... 148

Контрольные вопросы и задания ............................ 150

Учебный элемент № 7.

Корпоративное финансирование

и стоимость капитала.................................... 152

Учебные цели элемента................................... 152

Конкретная ситуация..................................... 152

7.1. Рынок акций и стоимость долевого капитала.......... 155

7.1.1. Обыкновенные и привилегированные акции и условия

привлечения долевого капитала.........................155

7.1,2, Размещение акций и привлечение долевого капитала.157

7.1.3. Оценка рыночной цены акций.......................160

7,2, Рынок заемного капитала и стоимость долга корпорации ,,, 166

7.2,1. Рынок облигаций и стоимость заемного капитала,

полученного от их размещения.........................166

7.2.2. Кредиты банков и стоимость некотируемого заемного

капитала.............................................181

7,3, Средневзвешенная стоимость капитала и ее использование

в оценке инвестиционных проектов предприятия............. 187

7,3.1. Средневзвешенная стоимость капитала корпорации,

Влияние на нее налога на прибыль.....................187

7,4. Средневзвешенная стоимость капитала и оценка бизнеса .. 191

7.4.1. Условия для слияний и поглощений............. 191

7.4.2. Оценка бизнеса методом дисконтирования будущих

денежных потоков (DCF)...............................193

X Управление развитием организации: модульная программа для менеджеров

7.5. Выбор структуры и определение средневзвешенной

стоимости капитала компании....•.............. 194

Выводы.................,........................201

Контрольные вопросы и задания..................203

Глоссарий.........................................205

Библиография......................................210

Список рисунков...................................211

Список таблиц.....................................212

Модуль «Управление финансами»

XI

Краткое содержание

Настоящий модуль посвящен основным концепциям, мето-

дам и правилам управления финансами, которыми должен вла-

деть менеджер-практик, ежедневно принимающий участие в вы-

работке и принятии управленческих решений. Эти концепции,

правила и методы носят унифицированный, стандартный харак-

тер и являются общепризнанными в мире. Они отражают совре-

менный этап развития финансового управления и являются обя-

зательными для менеджмента любого предприятия.

Материал данного модуля имеет автономное по отношению

к другим модулям значение. Прежде всего он предназначен для

подготовки финансовых менеджеров, в то же время он органично

связан с другими модулями программы, составляя, по существу,

материальную основу успешного функционирования менеджмен-

та на предприятии.

Модуль строится на основе современных общепринятых

принципов и представлений о финансовом управлении (органи-

зационная концепция, финансовый анализ, временная стоимость

денег, риск и доходность, финансовые инструменты, корпора-

тивное финансирование и пр.), без учета которых эффективность

управленческой деятельности резко снижается.

В первом элементе модуля рассматриваются организационные

основы управления финансами, в ходе изучения которых менед-

жер получает конкретное представление о функциях и схемах

финансового управления, изучает роль и место финансовых ме-

неджеров в управлении предприятием. Менеджер начинает четко

понимать ведущую роль финансового директора, а главное, пред-

ставлять себе его обязанности и сферу компетенции. Он знако-

мится с функциями бухгалтерии, которую традиционно на пред-

приятии возглавляет главный бухгалтер. Менеджер также начина-

ет понимать новую роль финансового отдела, рассматривая фун-

кции финансового управляющего, или, как его называют во всем

мире, казначея.

Изучая второй элемент, менеджеры подробно знакомятся с

аналитическими финансовыми документами. Им в модуле отво-

дится значительное место. И авторам кажется это вполне оправ-

данным. Статьи в этих документах представлены в обобщенном

виде, но именно эти классификационные статьи необходимо

знать каждому менеджеру на предприятии, уметь ими пользовать-

XII

Управление развитием организации: модульная программа для менеджеров

ся в своей управленческой деятельности. Эти укрупненные клас-

сификационные статьи аналитических финансовых документов

составляют, образно говоря, «скелет» финансов предприятия.

Этим статьям в модуле даются не традиционно бухгалтерские, а

управленческие определения и характеристики. И это существен-

но облегчает понимание их сути для менеджера и дает ему воз-

можность использовать эти статьи в практических целях.

Третий элемент модуля посвящается изучению методов

анализа и оценки финансовой деятельности. В этой части модуля

менеджеры осваивают технологию «чтения» финансовых доку-

ментов, изучают систему коэффициентов, необходимых и доста-

точных для общей оценки состояния дел и выработки финансо-

вых решений.

Четвертый элемент модуля переводит теоретический разговор

о денежных потоках в русло практически ориентированных^ зна-

ний по управлению рабочим капиталом. Менеджеры также воору-

жаются конкретными знаниями по бюджетированию.

В пятом элементе модуля подробно говорится о двух осново-

полагающих явлениях современных финансов — временной сто-

имости денег и денежном потоке — и о практических следствиях

их применений. В частности, дается формализованное описание

методов принятия инвестиционных решений, определяется цена

корпоративных ценных бумаг.

Шестой элемент модуля посвящается изучению различных

приемов и способов финансирования, адаптивных к деятельности

корпоративных структур. Изучая различные способы финансиро-

вания, менеджер получает представление о финансовых рынках,

приобретает навыки выбора финансовых инструментов, форми-

рования оптимальной структуры капитала, достижения в конеч-

ном итоге высокой кредитоспособности.

Завершающая часть модуля раскрывает для менеджера крае-

угольный вопрос финансового управления — определение цены

капитала, максимизация которой составляет сегодня главную

цель финансового управления. В конце концов менеджер получает

навыки оценки бизнеса, и это позволяет ему вплотную приступить

к важнейшим, стратегическим по своему характеру управленчес-

ким действиям: слияниям и реструктуризации.

Все части модуля содержат в себе элементы теоретических

знаний, необходимые менеджеру-практику; основополагающим

в каждом из них является набор конкретных навыков финан-

совой деятельности, столь необходимых сегодня в практике

управления.

Модуль «Управление финансами»

ХИГ

К числу важнейших практических навыков могут быть отне-

сены:

• эффективное построение функционально ориентированных

схем финансового управления;

‘ методы «чтения», а точнее, интерпретации важнейших фи-

нансовых документов, оценки и диагностики любого вида

деятельности;

’ способы оценки финансовой деятельности;

• схемы бюджетирования;

* критерии принятия инвестиционных решений;

• стандартные методы составления и управления инвес-

тиционным проектом;

способы и схемы разработки бюджетов различного типа

(краткосрочные и долгосрочные);

• навыки управления структурой капитала и оценки его доход-

ности.

Основным методологическим принципом является сочетание

теоретического материала с набором контрольных тестов, задач,

упражнений, конкретных ситуаций.

Общая структура

модульной программы

Модуль 1

Как работать

,, с модульной

программой

Введение в управление организацией

Модуль 2

Организация

и ее деловая среда

Модуль 3

Общее управление

ррганизацией:

принципы

и процессы

Управление развитием организации

Модуль 4

Стратегическое

управление

Модуль 5

Управление

про изводител ьн сетью

и качеством

Модуль 6

Ре стру ктури за ци я

управления

компанией

Модуль 7

Управление

инновациями

Модуль 8

Управление

программами

и проектами

Модуль 9

Лидерство

и практические

навыки менеджера

Модуль 10

Организация

и управление

вн е ш н еэко коми ч е ско й

деятельностью

Модуль 11

Антикризисное

управление

Модуль 12

Использование

услуг

профессиональных

консультантов

Функции управления

Модуль 13

Управление

маркетингом

Модуль 14

Управление

финансами

Модуль 15

Управление

производством

и операциями

Модуль 16

Управление

человеческими

ресурсами

Модуль 17

Управление

информационными

ресурсами

Модуль «Управление финансами»

XV

Особенности изучения модуля

Модуль содержит методологический материал, конкретные

примеры, упражнения, задачи, контрольные тесты (промежуточ-

ные и итоговые).

Основные элементы модуля строятся на основе общеприня-

того в мире подхода к построению практических ориентирован-

ных учебных материалов. Сначала обучаемый проводит самопро-

верку (по перечню вопросов) владения данной проблемой, изу-

чает теоретический материал, затем решает задачи, выполняет

упражнения, в конце приводится итоговая диагностика приобрел

тенных значений и навыков.

Учебные элементы

Модуль «Управление финансами»

3

Учебный элемент № 1.

Введение в модуль

«Управление финансами»

Перед российскими предприятиями сегодня стоят очень

сложные задачи. Одна из них — грамотное и эффективное управ-

ление финансами, которое включает финансовое планирование и

прогнозирование с такими обязательными элементами, как бюд-

жетирование и бизнес-планирование, разработка инвестиционных

проектов, организация управленческого учета, регулярный комп-

лексный финансовый анализ и на его основе решение проблем

платежеспособности, финансовой устойчивости, преодоления

возможного банкротства предприятия.

В том случае, когда предприятие преобразовано в акционер-

ное общество, в системе финансового управления появляются

особые функции, например: управление акционерным капита-

лом, проведение различных операций с ценными бумагами начи-

ная с эмиссии и заканчивая фондовой куплей-продажей ценных

бумаг, умелое проведение политики дивидендов, проведение рес-

труктуризации в форме слияний и присоединений, принятие эф-

фективных инвестиционных решений, управление портфелем ин-

вестиций с учетом финансовых рисков, использование инстру-

ментов защиты против этих рисков, создание специальной систе-

мы мер, позволяющих предприятию противостоять непрерывной

инфляции.

Важнейшей сферой управления финансами предприятия дол-

жны стать финансовые решения, суть которых сводится к форми-

рованию достаточных для развития предприятия финансовых ре-

сурсов, поиску новых источников финансирования на денежных и

финансовых рынках, использованию новых финансовых инстру-

ментов, позволяющих решать ключевые проблемы финансов: пла-

тежеспособность, ликвидность, доходность и оптимальное соот-

ношение собственных и заемных источников финансирования

предприятия.

4 Управление развитием организации: модульная программа для менеджеров

Учебный элемент № 2. Организация

управления финансами

Учебные цели элемента

В ходе изучения первого учебного элемента Вы:

• поймете, для чего существует управление финансами и что

это такое;

• разберетесь в новом содержании традиционных функций фи-

нансового управления;

• освоите смысл и содержание нетрадиционных,и специальных

функций управления финансами;

• сможете понять, кто же такой финансовый менеджер и за что

отвечает финансовый директор.

Создание новой по своим задачам и функциям системы фи-

нансового управления на предприятии начинается как всегда с

решения организационных вопросов, четкого определения функ-

ций финансового управления, подбора тех людей, которые долж-

ны принимать в нем участие, разрабатывать организационные схе-

мы управления финансами.

Предлагаемые нами организационные схемы финансового

управления являются типовыми. На их основе разрабатываются

конкретные схемы распределения должностей и обязанностей в

управлении финансами, которые во многом определяются спе-

цификой нормативного регулирования и традициями каждой

отдельной страны, каждого отдельного предприятия. Конкрет-

ные модификации организационных схем зависят от перечня

функций и задач, которые формулирует руководство того или

иного предприятия. Но так или иначе, типовые организацион-

ные схемы управления финансами необходимо знать. Именно в

них отражены основные принципы и функции финансового уп-

равления.

Нерешенность вопросов организации управления финансами

на российских предприятиях тормозит внедрение новых инстру-

ментов финансового управления.

Модуль «Управление финансами*

5

2-1- Основные принципы финансового

управления

Финансовое управление — это совокупность концепций, пра-

вил и методов выработки и принятия фи-

нансовых и инвестиционных решений. Инвестиционные реше-

О каких же решениях идет речь? При- ния: куда вложить деньги?

нято делить управленческие решения в

финансовой сфере на инвестиционные и финансовые.

Инвестиционные решения отвечают на вопрос, куда и сколько

нам нужно вложить денег? Принимая ин- финансовые решения:

вестиционные решения, мы имеем дело с откуда взять деньги?

реальными активами.

Финансовые решения возникают тогда, когда нам нужно найти

финансовые ресурсы, т.е. ответить на вопрос, где взять деньги?

Принимая решение о финансировании, мы имеем дело с фи-

нансовыми активами.

Реальные активы — это все то, что принадлежит предприя-

тию и является обязательным условием его производственной дея-

тельности.

Финансовые активы — это совокупные обязательства пред-

приятия.

Рассмотрим ряд правил, касающихся этих понятий.

Правило J, Финансовые активы имеют стоимость лишь тогда,

когда они соответствуют реальным активам.

Правило 2. Финансы предприятия и его производственная де-

ятельность тесно связаны между собой.

Правило 3. Финансовую структуру деньги нужны не мень-

предприятия формирует его основная лея- ше, чем прибыль

тел ы юеть.

Правило 4. Прибыль не равна денежному потоку.

Начнем с простого, т.е. с прибыли. Прибыль — это некоторая

сумма в рублях, которую рассчитывает бухгалтер на конец отчет-

ного периода (конец квартала или года). Все менеджеры стремятся

к ее росту.

Денежный поток (cash flow) — это движение средств в реаль-

ном режиме времени.

6

Управление развитием организации: модульная программа для менеджеров

Изменения

Рис. 2.1. Цикл движения денежных средств

Почему же они не равны между собой? В конечном итоге бе-

зусловно равны. Но прибыль — учетная величина, она фиксирует-

Можно быть доходным

предприятием и нелик-

видным одновременно

кровообращения пред-

ся на момент отгрузки продукции. Вероят-

на ситуация, когда прибыль на бумаге

есть, а денег у предприятия нет.

Правило 5. Если возникает аритмия в

цикле движения денежных средств, предприятию грозит финансо-

вая неустойчивость.

Цикл движения денежных средств представлен на рис. 2Л,

Этот цикл часто называют системой

приятия.

Правило 6, Современное финансовое

на концепции экономической (рыночной)

упреждение базируется

стоимости.

Модуль «Управление финансами»

7

В финансовом управлении мы все время оперируем понятием

стоимости: стоимость активов, стоимость долгов, стоимость ак-

ций, стоимость предприятия и т.д.

Но сегодня менеджеры все больше обращгмот внимание на то,

во сколько оценивают их предприятие инвесторы (потенциальные

акционеры), кредиторы, фондовые брокеры, финансовые анали-

тики.

Они прекрасно знают, что их предприятие (его капитал, ак-

ции, активы, займы) имеет иную, экономическую, стоимость,

которую присваивает предприятию рынок.

Экономическая стоимость — это текущая (приведенная) сто-

имость будущих доходов предприятия.

Чем оптимистичней прогноз этих доходов, тем выше эконо-

мическая, реальная стоимость предприятия.

2.2. Цели финансового управления

Первая цель — максими-

зация прибыли за период

времени

Каковы же цели финансового управления? «Получение при-

были», — ответит большинство. Но тог, кто уже внимательно оз-

накомился с принципами финансового

управления, задумается и не сможет дать

столь категоричного ответа.

Безусловно, в своей деятельности не-

обходимо стремиться к увеличению прибыли, но не стремитесь к

легким деньгам: они быстротечны.

~ Вторая цель — платеже-

Однако мы уже поняли, что этого способность

мало. Предприятие может быть доходным,

но финансово неустойчивым. Менеджеры всемерно должны под-

держивать платежеспособность предприятия, что нелегко. Ведь

речь идет о том, чтобы поддерживать спо-

собность платить по всем обязательствам. А

у предприятия их много: обязательства пе-

ред своими работниками, перед кредито-

рами и, наконец, перед собственниками.

Последний вид обязательств самый сложный. Ведь собствен-

Третья цель — рост сто-

имости акционерного

(собственного) капитала

ники — это акционеры, которые вложили свои деньги в акции

предприятия, сформирован тем самым его капитал.

По существу, квалификация, знания, опыт, профессиона-

лизм менеджеров подчиняются главной цели — росту благососто-

яния акционеров, которое определяется неуклонным приращени-

ем стоимости капитала предприятия, ростом цены его акций.

8

Управление развитием организации: модульная программа для менеджеров

2.3. Функции финансового управления

Нам предстоит разобраться в том, кто, на каком уровне и,

главное, чем должен заниматься, пытаясь управлять финансами

предприятия.

Однако, прежде чем приступить к этой непростой работе, по-

стараемся понять:

' каковы функции управления финансами на современном

предприятии;

‘ чем «дышат» его финансы сегодня и что будет с ними завтра?

От того, сможем ли мы грамотно и более или менее объек-

тивно зафиксировать функции финансового управления, зависит

ответ на более, существенный вопрос: кто должен заниматься их

реализацией, точнее, кто сегодня должен управлять финансами на

предприятии?

Для того чтобы охватить более широкий перечень функций и

не пропустить главные, сгруппируем функции финансового уп-

равления, разделив их на три крупные категории:

Финансист призван ду-

мать о будущем

традиционные функции;

нетрадиционные функции

специальные функции.

Традиционные функции, К ним принято относить как минимум

три основополагающие функции:

финансовое планирование;

• учет и контроль;

• ценообразование.

Анализ традиционных функций мы начнем с финансового

планирования. Однако тем, кто собрался открыть старые учебни-

Финаксовое планирова-

ние — главная функция

финансиста

ки, методички или вспомнить свой опыт,

делать этого не нужно. О традиционных

функциях мы постараемся говорить нетра-

диционным образом.

Финансовое планирование. Одна из главных функций финансо-

вой деятельности, если принять во внимание, что хороший фи-

нансист все время стремится оценить будущее, и в этом его глав-

ное предназначение.

Наиболее популярными и широко распространенными в со-

временной плановой деятельности являются:

' разработка бюджетов или бюджетирование;

* составление инвестиционных проектов;

- бизнес-планирование.

Модуль «Управление финансами»

9

Разработка бюджетов (см. элемент 5) постепенно приобре-

тает самостоятельное значение, отличается от традиционного

планирования и называется сегодня «процессом бюджетирова-

ния».

Бюджетов на предприятиях составляется много как краткос-

рочных, так и долгосрочных. Важнейшие среди них — бюджет ка-

питала, бюджет движения денежных средств и сводный бюджет

предприятия, который для простоты понимания можно сравнить

с общепринятым толкованием сводного финансового плана пред-

приятия.

Инвестиционные проекты (см* элемент 6) как конкретная

форма финансового планирования стали сегодня чуть ли не един-

ственными в обосновании инвестиционных решений и привлече-

нии финансовых ресурсов*

Разработка инвестиционных проектов требует знания

стандартов, по которым они должны составляться, а также

умения оперировать общепринятыми критериями оценки их

качества.

Что касается бизнес-планирования, то финансовое управле-

ние “ это в первую очередь умелая разработка финансового раз-

дела бизнес-плана* При его составлении целесообразно помнить о

том, что у бизнес-плана в финансовом управлении две роли.

Прежде всего он служит комплексным технико-экономическим

обоснованием инвестиционного проекта. Кроме того, бизнес-план

предназначается для обоснования потребности предприятия в

кредитных ресурсах.

Если в первом случае финансовый раздел бизнес-плана разра-

батывается в соответствии с общепринятой методикой составле-

ния инвестиционного проекта, то во втором случае свои требова-

ния к финансовой части бизнес-плана выдвигает банк.

Учет и контроль. В рамках этой функции речь идет об органи-

зации комплексного учета денежных средств предприятия, состав-

лении финансовой отчетности, организации контроля за исполне-

нием финансовых решений. Реализация этой функции требует се-

годня развития управленческого учета*

Его суть в организации управления знаменитой триадой

«цена — затраты — прибыль»*

Ценообразование. В ответ на вопрос, о какой цене в рамках

данной функции идет речь, наверняка, последует ответ: о цене на

продукцию*

В финансовом управлении все несколько иначе. Речь идет, в

первую очередь, о цене на производимую продукцию. Но этим

Управление развитием организации: модульная программа для менеджеров

функция ценообразования в финансовом управлении не ограни-

чивается.

Оказывается, существует три вида цен: цена продукции, цена

капитала, цена затрат.

Сегодня необходимо уметь определять цену капитала и фак-

тическую доходность предприятия, а также управлять этой це-

ной, регулировать доходность предприятия в соответствии с

альтернативной доходностью, сложившейся на финансовых

рынках.

Третий вид цены, которой призван заниматься финансист на

предприятии, это цена затрат.

Каждый элемент затрат имеет свою цену, воздействуя на ко-

торую, финансист может управлять структурой затрат. Эта цена

определяется долей каждого элемента затрат в объеме продаж и

измеряется в процентах.

Нетрадиционные функции. Эти функции широко известны в

мировой практике финансового управления, но лишь недавно

Структура капитала - появились в практике российских пред-

соотношение между соб- приятии и потому нуждаются в более

ственным и заемным ка- полном понимании и дальнейшем разни-

питалом тип.

Управление ликвидностью. Это наибо-

лее знакомая функция: каждый менеджер знает, что предприятие

ликвидно, если может платить по текущим обязательствам. Однако

сегодня управление ликвидностью нуждается в более глубоком

толковании и всестороннем изучении.

Каждый менеджер должен для себя связать управление лик-

видностью с навыками управления рабочим капиталом и денеж-

ными потоками предприятия.

Уг гра вл ен i te фи на псовой уст ойчи вост ь ю. С ч и та е тся, 11 то п р ед -

приятие финансово устойчиво, если у него оптимальная структура

Финансовый леверидж —

доля заемного капитала

капитала. Управлять финансовой устойчи-

востью — это управлять структурой капита-

ла предприятия, определять оптимальные

размеры собственного капитала, искать пути его увеличения, гра-

мотно пользоваться финансовым левериджем, достигая наибольше-

го эффекта от привлечения займов и не подвергая при это пред-

приятие риску банкротства.

Инвестиционная деятельность. Данный сложный вид управ-

ленческой деятельности складывается сегодня из следующих обя-

зательных элементов:

- инвестиционный анализ;

Модуль «Управление финансами»

11

' управление инвестиционным портфелем с учетом финансо-

вых рисков;

’ разработка системы хеджирования против финансовых рис-

ков.

Результатом инвестиционной деятельности может стать либо

оптимальная структура активов, либо инвестиционный проект, а

чаще и то и другое. Что касается инвестиционного проекта, то

речь идет о его разработке, оценке, управлении и финансирова-

нии.

Специальные функции. Напомним, что речь идет о функциях

финансового управления применительно к корпоративным струк-

турам.

Управление акционерным капиталам. Всем менеджерам полез-

но знать, что акционерный капитал существует в нескольких фор-

мах (объявленный, обращающийся, уставный, оплаченный, вы-

купной и т.п.), а также имеет сложную структуру, которая охва-

тывает нераспределенную прибыль, эмиссионный доход, устав-

ный капитал и другие элементы.

Подобные знания рождают более грамотную финансовую по-

литику и обоснованный выбор среди множества финансовых стра-

тегий.

Управление корпоративными ценными бумагами. Что необходимо

взять на заметку, пытаясь понять значение этой функции? Глав-

ное — это процесс комплексный, который включает:

* принципиальное решение руководства предприятия об эмис-

сии;

• выбор акций или облигаций в качестве объекта эмиссии;

’ разработку эмиссионного проспекта для акций и облигацион-

ного соглашения для облигаций;

’ организацию первичного размещения ценных бумаг, т.е. ан-

деррайтинг;

* проведение операций с ценными бумагами на вторичном

фондовом рынке.

Дивидендная политика. Речь идет в данном случае о выработке

позиции руководства корпорации по вопросу о дивидендах (реше-

ние о выплате дивидендов, определение уровня дивидендов и

форм их выплаты). Но не только.

Вопрос о дивидендах в финансовом управлении тесно связан с

проблемой распределения чистой прибыли предприятия на нерас-

пределенную прибыль, т.е. ту, которая идет на развитие предприя-

тия, и дивидендную прибыль, т.е. ту, которая распределяется меж-

ду акционерами в виде дивидендов.

12 Управление развитием организации: модульная программа для менеджеров

2.4. Организационная схема управления

финансами

Рассмотрим типовую организационную схему финансового

управления, а затем сделаем некоторые важные выводы, которые

почти наверняка заставят Вас задуматься над предстоящими изме-

нениями у себя на предприятии. Обратимся к рис. 2,2.

Рис. 2.2. Организационная схема финансового управления

Постараемся создать общую картину организации финансов

на современном предприятии, а за основу возьмем опыт органи-

зации финансов в зарубежных компаниях.

Отметим, что занимаются на предприятии финансовым

управлением финансовые менеджеры. Они разделяются по функ-

циям и уровням финансового управления. Возглавляет управление

финансами главный финансовый менеджер. На фирме или пред-

приятии это финансовый директор, а в крупной промышленной

кампании — вице-президент по финансам.

Главный финансовый менеджер несет полную ответствен-

ность за всю финансовую деятельность предприятия. Перечень его

функций достаточно многообразен, но все они носят, безуслов-

но, стратегический характер и нацелены на формирование фи-

нансовой устойчивости и стабильности предприятия.

Часть своих функций главный финансовый менеджер

делегирует на функциональные уровни финансового управления.

Модуль «Управление финансами»

13

Российским предприяти-

ям знакомы и финансо-

вый директор, и главный

бухгалтер. Нет в нашей

практике второго функ-

ционального менедже-

ра “ казначея

Ему подчиняются, если следовать типовой схеме организации

финансов, два функциональных менеджера: главный бухгалтер и

казначей, а точнее — управляющий фи-

нансами.

Однако именно казначею принадле-

жит прерогатива решения вопросов, свя-

занных с организацией инвестиционной

деятельности и финансированием пред-

приятия, созданием эффективных отноше-

ний с банком и другими финансовыми институтами, работа на

фондовых и иных финансовых рынках.

Функции финансового директора и казначея тесно связаны

между собой, они стратегические по своему характеру; финансо-

вый директор в большей степени занят политикой в области фи-

нансов, а казначей — подготовкой и обоснованием аналитичес-

ких и управленческих решений.

Финансовый директор. Руководство предприятия полностью

полагается на финансового директора в вопросах политики диви-

дендов, привлечения новых финансовых ресурсов, проведения

политики крупных инвестиционных затрат, радикальных преобра-

зований типа слияний и присоединений.

К нему внимательно прислушиваются при подведении итогов

финансового анализа, оценки и интерпретации перспектив фи-

нансово-экономического развития: он комментирует финансовые

аспекты правовых норм деятельности предприятия,

Сферы ответственности финансового директора предопределя-

ют и его основные функции. Он должен заниматься долгосрочным

финансовым планированием, участвовать в подготовке долгосроч-

ных бюджетов, контролируя тесную увязку капитальных затрат, дол-

говременной стратегии развития и финансовых ресурсов.

В акционерной компании ему принадлежат функции подго-

товки решений по политике дивидендов, эмиссии дивидендов,

выпуску облигационных займов, он формирует финансовые стра-

тегии для предприятия.

Напомним, что финансовый директор крупной промышленной

корпорации называется «вице-президентом по финансам». Это глав-

ный финансовый менеджер, или CFO (chieffinancial officer).

Постараемся суммировать его основные функции, очертив гем

самым круг вопросов, за которые он обязан нести ответствен-

ность:

участие в формировании стратегии, определение финансовых

потребностей для избранной стратегии;

14

Упразление развитием организации: модульная программа для менеджеров

даже весьма сложных,

Казначей — это главная

фигура в установлении

контактов с финансовы-

ми институтами, всей

финансовой средой.

Его первейшая обязан-

ность — быть уверенным,

что при любых обстоя-

тельствах предприятие

будет ликвидным, т.е. у

него всегда будут деньги

Он несет полную

* долгосрочное планирование и подготовка (оценка) перспек-

тивных бюджетов;

' распределение чистого дохода, определение нормы капитали-

зации прибыли и выработка политики дивидендных выплат;

* оценка инвестиционных проектов, распределение инвестиции

и формирование инвестиционного портфеля;

• определение структуры капитала, формирование политики

привлечения займов, эмиссионной политики и выбор эффек-

тивных финансовых инструментов;

• участие в реструктуризации деятельности предприятия, разра-

ботка мер по слияниям, присоединениям и поглощениям, ре-

организации акционерных обществ.

Казначей (финансовый управляющий). Его основная задача сво-

дится к поддержанию финансовой устойчивости, он обязан обес-

печивать свое предприятие финансовыми ресурсами при любых,

обстоятел ьствах.

Казначей и отделы, которые находят-

ся под его началом, занимаются прогнози-

рованием финансовых нужд и потребнос-

тей компании, в их компетенции управле-

ние оборотными средствами, контроль за

движением денежных потоков.

Казначей призван поддерживать дело-

вые отношения с банками, поскольку

именно он отвечает за финансирование и

кредитование экономического развития

предприятия,

ответственность за организацию эмиссии,

проведение операций с корпоративными ценными бумагами и уп-

равление корпоративными долгами, важнейшей частью которых

являются облигационные займы.

Казначей — хранитель капитала предприятия, который по-

стоянно наблюдает за его устойчивостью. Поэтому он в ответе за

инвестиционные вложения предприятия в ценные бумаги других

компаний, государственные ценные бумаги и любые другие инст-

рументы денежных рынков.

Казначей занимается трастовыми операциями по управле-

нию пенсионными фондами работников своей компании. Он

управляет валютными активами и пассивами, осуществляя це-

лый ряд мер по хеджированию валютных рисков, тем самым за-

щищая компанию от потерь, связанных с изменениями валют-

ных курсов.

Модуль «Управление финансами»

15

Департамент казначея может также управлять недвижимостью,

находящейся в собственности компании, проводить операции на

рынках недвижимости, в его функции включена и страховая дея-

тельность. Сотрудники этого департамента оказывают консультации

онные услуги по вопросам торговых кредитов и взаимоотношений с

поставщиками, преследуя политику сбалансированности между кре-

диторами и дебиторами.

Наконец, департамент казначея лгасто возглавляет экспер-

тизу по финансовому анализу, выдвигая на его основе предло-

жения по инвестиционным затратам, лизинговому финансиро-

ванию.

Приведем ниже более подробный, хотя и далеко не полный,

перечень функций и полномочий казначея:

прогноз финансовых потребностей;

управление денежными средствами;

взаимоотношения с банками (кратко- и долгосрочные зай-

м ы);

управление ценными бумагами;

* управление заемным капиталом;

управление инвестициями в ценные бумаги и другие денеж-

ные инструменты;

управление валютными активами;

хеджирование потерь от изменения валютных курсов;

управление реальными активами;

* управление страхованием;

* управление потребительским кредитом с помощью банков и

и и ве сти цио н н ы х ко м л а н и й;

экспертиза результатов финансового анализа;

выбор инвестиционных проектов;

поглощения и слияния;

* арендное финансирование (лизинг).

Контролер (главный бухгалтер). Как и казначей, контролер по-

дотчетен финансовому директору.

Он устанавливает, поддерживает ез рабочем состоянии всю

информационную систему предприятия, проводит аудиторскую

проверку его структурных подразделений. Вместе со своими со-

трудниками он готовит сообщения и отчеты менеджерам, руко-

водству предприятия (совету директоров, акционерам и налоговой

инспекции).

Его департамент осуществляет сбор и обработку первичной

информации, занимается учетом затрат, рассчитывает плановые

цепы на производимую продукцию, принимает решения относи-

16

Управление развитием организации: модульная программа для менеджеров

тельно торговых кредитов, контролирует задолженность перед по-

ставщиками.

Вместе со своими сотрудниками он занят краткосрочными

прогнозами, разрабатывает сметы затрат, принимает участие в

проведении финансового анализа.

Постараемся более четко сформулировать функции контроле-

ра-бухгалтера:

организация бухгалтерского учета;

анализ прибыли;

финансовый анализ;

анализ цен;

анализ и учет затрат;

составление финансовой отчетности и краткосрочных бюд-

жетов;

организация контроля;

налоговые платежи;

внутренний аудит.

Выводы

Появление новых финансовых инструментов, платежных

средств, акционирование значительной части предприятий, ради-

кальные преобразования в структуре производимой продукции,

нарастание конкуренции, наконец, неизбежная в условиях рынка

диверсификация деятельности как одно из непременных условий

финансовой стабильности, риск банкротства, масштабы и слож-

ность решения налоговых проблем, повышение роли акций и оп-

ционов в разработке схем оплаты и стимулирования труда работ-

ников, новые критерии оценки инвестиционных решений и

т.д. — все это рождает более сложные, а порой совсем новые

функции и сферы деятельности для тех, кто управляет или соби-

рается приступить к управлению финансами.

Сбалансированные действия главного бухгалтера (контроле-

ра) и казначея (управляющего финансами) приводят к тому, что

казначей управляет финансовыми ресурсами, а контролер контро-

лирует их использование.

Такой подход позволяет объединить финансы в систему, ко-

торой управляет вице-президент по финансам или финансовый

директор, обладающие прерогативой принятия стратегических

финансовых решений, ставших неотъемлемой частью общей по-

литики современного предприятия.

Модуль «Управление финансами» 17

Контрольные вопросы и задания

?. Для чего менеджеру нужны знания по финансовому управлению?

2. Объясните, почему финансовое планирование столь важно для руководите-

лей предприятия?

3, Кто такой финансовый менеджер?

4< Каковы основные функции финансового управления?

5. Как распределяются функции и обязанности по уровням финансового уп-

равления?

6. Каковы основные результаты финансовой деятельности предприятия?

7. О каких ценах в финансовом управлении идет речь?

8. Чем отличается деятельность главного бухгалтера от деятельности финан-

сового управляющего?

9. Какие решения принимает финансовый директор?

70, Нарисуй те организационные схемы финансового управления для:

а} среднего по размерам предприятия (типовая схема);

б) малого предприятия;

в) малого предприятия инновационного типа;

г) крупной промышленной корпорации.

11, Повышается ли роль финансовых менеджеров по сравнению с остальны-

ми менеджерами в руководстве предприятием при росте инфляции?

12. Стремление к росту благосостояния акционеров — это долгосрочная или

краткосрочная цель? Например, одна фирма увеличила цену своих акций с 20

до 25 руб. за 6 месяцев и затем до 30 руб. за 5 лет, а другая несколько лет

держала цену стабильной (20 руб. )t а за 5 лет увеличила до 40 руб. за ак-

цию?

Как Вы думаете, действия какой компании более эффективны?

з—49В5

18

Управление развитием организации: модульная программа для менеджеров

Учебный элемент № 3.

Аналитические финансовые

документы и их использование

в управлении финансами

Учебные цели элемента

В ходе изучения второго учебного элемента Вы:

научитесь «читать» баланс и сможете использовать этот доку-

мент в управлении;

подробно ознакомитесь с основными аналитическими статья-

ми баланса;

узнаете, что такое текущие и нетекущие активы, из каких

элементов они состоят, поймете, почему для разных активов

нужны разные методы начисления амортизации;

узнаете, каково содержание элементов акционерного капита-

ла и как им можно управлять;

поймете суть операций с заемным капиталом, узнаете, что та-

кое реструктуризация долгов;

разберетесь в различных источниках финансирования инвес-

тиций и сможете идентифицировать характеристики различ-

ных классов акций;

ознакомитесь со структурой аналитического отчета о прибы-

лях и убытках и узнаете, что собой представляет каждый из

его элементов;

noiiмете, почему налоговые отчисления в отчете о прибылях и

убытках не всегда совпадают с налогами, которые выплачива-

ются в течение года;

ознакомитесь с правилами распределения чистой прибыли;

начнете понимать, что такое денежный поток и поймете об-

щую структуру отчета о движении денежных средств;

будете способны различать виды денежных потоков.

Бухучет составляет сердцевину любой производительной или уп-

равленческой деятельности. Финансовые бухгалтерские документы, а

их, напомним, три основных, представляют нам объективную и на-

дежную информацию в цифрах о состоянии дел на предприятии. Ин-

тересно посмотреть на эти цифры, но гораздо важней понять и оце-

Модуль «Управление финансами»

19

нить их качество, т.е. «прочесть» бухгалтерские документы. Интерпре-

тация финансовых документов, их экспертиза и диагностика финан-

сового состояния — прерогатива менеджмента предприятия. Для

того чтобы хоть как-то облегчить эту и без того непомерно сложную

задачу, в помощь менеджменту в управлении финансами принято

пользоваться так называемыми аналитическими финансовыми доку-

ментами, в которых статьи группируются (классифицируются) по

тем или иным признакам (например, в балансе в соответствии с

продолжительностью жизненного цикла, ликвидностью и т.п.), но-

сят классификационный характер и выполняют четко выраженную

функцию: дать в обобщенном виде информацию о финансовом со-

стоянии, которая бы обладала ярко выраженными аналитическими

свойствами. С такой обобщенной стандартизированной финансовой

информацией менеджеру любого предприятия легче работать, а не-

сколько видоизмененная бухгалтерская информация делается более

понятной, доступной большинству неспециалистов по бухучету. Ис-

пользование аналитических финансовых документов в финансовом

управлении способствует принятию более качественных решений, от

которых во многом зависит судьба предприятий.

3.1. Баланс

В управлении финансами предприятия используется три ана-

литических финансовых документа:

’ отчет о прибылях и убытках; в финансовом управле-

* баланс* нии использУетсд систе-

1 ма финансовых докумен-

‘ отчет о движении денежных средств. тов

Первый и последний документы рас-

крывают суть деятельности менеджмента (денежные поступления,

доходы и расходы) за период времени, обычно за квартал или год.

Баланс, наоборот, несет в себе информацию о тех средствах, ко-

торые находятся в собственности предприятия, а также о его дол-

гах (или обязательствах). Информация в балансе дается на опреде-

ленный, фиксированный момент времени и является поэтому ста-

тичной по своей природе.

3.1.1. Классификация статей. Текущие активы

Теперь нам предстоит разобраться в содержании и структу-

ре баланса, принципах его классификации. А затем перейдем к

изучению одной из статей — текущих активов, в состав кото-

20

Управление развитием организации: модульная программа для менеджеров

рой входят: деньги и их эквиваленты» дебиторская задолжен-

ность и запасы.

Структура баланса. Баланс, или декларация (документ) о фи-

нансовом положении

Структура баланса —

это отчет, отражающий

активы, капитал соб-

ственников и пассивы

предприятия, представляет собой отчет, в

котором отражены активы, капитал соб-

ственников и пассивы.

В балансе указываются инвестиции,

осуществляемые предприятием в форме

активов, и средства, за счет которых эти

активы финансируются. Эти средства могут быть в форме займов

(пассивы) и в форме продажи долей собственности — акций (ак-

ционерный капитал), капитал собственников (или собственный

капитал).

Баланс состоит из левой и правой, или ниЖней и верхней по

международным стандартам, частей. В левой (верхней) части —

активы, в правой (нижней) — выдвигаемые против активов тре-

бования.

АКТИВЫ — это то, во что

менеджеры вкладывают

деньги в надежде полу-

чить доход

Стоимость активов всегда равна сумме пассивов и собствен-

ного капитала. Взаимосвязь между ними выражается следующим

Основное балансовое образом.

уравнение А = Д + Е Активы (А) = Пассивы (Д) 4- Соб-

ственный капитал (Е).

Мы постараемся дать широкое толкование основных компо-

нентов баланса.

Активы — это то, что принадлежит предприятию, имеет сто-

имость, а при использовании может приносить прибыль. Для того

чтобы тот или иной актив мог быть зане-

сен в баланс, он должен обладать тремя

характеристиками:

быть способным генерировать при-

быль;

‘ подвергаться контролю;

' использоваться в производстве.

Смысл первой характеристики очевиден. Приобретая ресурсы

(активы), менеджеры надеются на то, что данный вид ресурса бу-

дет приносить доход.

Контроль за ресурсами хорош тем, что им можно пользовать-

ся лишь в случае необходимости.

Третья характеристика — право использовать ресурсы в про-

изводстве, определяется и особенностями, и сложившимися тра-

дициями конкретного производства.

Активы перечисляются в порядке убывания ликвидности или

Модуль "(Управление финансами»

21

в зависимости от времени, которое необходимо для их обращения

в деньги.

Обязательства или требования приводятся по мере их удовлет-

ворения.

Стоимость активов. Прежде чем актив актива: что

включать в баланс, его нужно оценить по это такое?

стоимости. Часто сделать это очень трудно.

Примером может служить оценка труда рабочих и служащих,

занятых на предприятии. Вы не возьмете человека на работу, если

не будете уверены в том, что он принесет предприятию пользу.

Право контролировать или давать работу принадлежит менедж-

менту и фиксируется в трудовом контракте.

Но как Вы сможете оценить стоимость работника?

Пример, Представьте себе па некоторое время, что Вы — финансо-

вый директор.

В самом начале рабочего дня к Вам в кабинет вошел менеджер по

управлению персоналом и твердым голосом заявил: * Поем отрите, у на-

шего предприятия активов на 1 .млрд руб., па 500 млн руб, акционерного

капитала. Прибыль за прошлый год составила 40 млн руб., и это в основ-

ном за счет усилий работников предприятия! Почему мы не можем повы-

сить им заработную плату?»

Что Вы ему ответите?

Напомним, что Вы — финансовый директор и Вам приходится ду-

мать о судьбе всего предприятия, о его будущем.

Вот один из возможных вариантов ответа, который прозвучал ровно

через минуту размышлений.

«Вы, молодой человек, путаете учетный доход с экономическим.

Прибыль в 40 млн руб. на 500 млн руб. собственного капитала дает рен-

табельность (или доходность) лишь в 8%, что ниже среднеотраслевой

рентабельности. Это слишком низкая норма, которая не позволяет нам

привлекать новые инвестиции, необходимые для развития предприя-

тия».

Пассивы — это долги или заемные обязательства предприятия.

Это то, что предприятие должно не собственникам, а кредиторам.

У пассивов три характеристики: Пассивы — это то, что

в них отражается способность пред- пррд приятие должно сво-

приятия платить по обязательствам в им кредиторам

будущем;

это обязательства, которые менеджменту безусловно придется

выполнять;

пассивы есть результат прошлых операций или событий.

Собственный капитал или акционерный капитал, если пред-

приятие — акционерное общество, представляет собой разницу

между совокупными активами и пассивами, В его составе ин вести-

22 Управление развитием организации: модульная программа для менеджеров

рованные собственниками средства плюс прибыль, не распреде-

ленная в виде дивидендов между акционерами (так называемая

Акционерный капитал —

все то, что по нормам

бухгалтерского учета не

может быть отнесено к

пассивам

нераспределенная прибыль).

Для того чтобы предприятие получа-

ло чистый доход, денежные поступления

от получаемых доходов должны превы-

шать денежные расходы, связанные с

получением этих доходов. В итоге растут

активы, пассивы остаются неизменными, а собственность уве-

личивается.

Пример. Для того чтобы начать новое дело, Вы вкладываете 100 000 руб.

и составляете баланс

Активы Пассивы

Деньги 100 000 Собственный капитал Вложенный капитал 0 100 000

Итого 100 000 Итого 100 000

Если Вы тратите 10 000 рублей на покупку запасов, баланс изменяется.

Активы Пассивы

Деньги Запасы 90 000 10 000 Собственный капитал 100 000

Итого 100 000 Итого 100 000

В конечном итоге Вы продаете товар по цене 6500 руб. (себестоимость 4500 руб.), чистый доход — 2000 руб. Баланс будет иметь следующий вид:

Активы Пассивы

Деньги 96 500 Собственный капитал 100 000

Запасы 5 500 Нераспределенная прибыль 2 000

Итого 102 000 Итого 102 000

обычно группируются

Баланс, в котором груп-

пируются статьи, назы-

вается аналитическим

балансом

Аналитический баланс. В помощь менеджменту статьи в балансе

в соответствии с продолжительностью жиз-

ненного цикла, ликвидностью (скоростью и

простотой обращения в деньги) или други-

ми характеристиками. У такого баланса ярко

выраженные аналитические свойства, по-

этому он называется «аналитическим».

Модуль «Управление финансами*

23

Большинство аналитических балансов включает следующие кате-

гории активов, пассивов и собственного капитала (табл, 3d),

Таблица 3.1

Активы Пассивы

Текущие активу Текущие пассивы

Долгосрочные инвестиции Долгосрочные пассивы

Собственность (здания и сооружения} Акционерный капитал, в том числе

Нематериальные активы оплаченный капитал

Прочие активы нераспределенная прибыль

Примечание, Баланс — это sce-таки картинка, или, точнее, фотография. В нем представлены ресур-

сы, долги и собственный капитал на конкретный момент времени, обычно на 31 декабря уходящего

или уже ушедшего финансового года. На простом примере мы уже увидели, что каждая проводимая

операция оказывает влияние на баланс и приводит к его изменению практически уже в следующий

момент времени.

Текущие активы включают деньги и элементы, которые пре-

вращаются в деньги за краткосрочный период времени.

Краткосрочный период времени — это период в течение од-

ного финансового года или производственного (операционного)

цикла, если он больше года.

Значение «краткосрочный» для разных предприятий зависит

от продолжительности операционного цикла или от времени, ко-

торое требуется для совершения метаморфозы «деньги — товар —

деньги».

Представим на минуту, что деньги вкладываются в производ-

ственные либо товарные запасы. Затем начинается производствен-

ный цикл, в конце которого запасы готовой продукции продаются,

и образуется дебиторская задолженность.

Наконец, после ее погашения полный цикл завершается.

Время, в течение которого деньги связаны в дебиторской за-

долженности и запасах, рассчитывается специальными мето-

дами.

Как правило, время «иммобилизации» денег в дебиторской за-

долженности и запасах колеблется от 60 до 180 дней. В результате

для определения текущих активов принимается один год, посколь-

ку он в среднем длинней операционного цикла.

Текущие активы приводятся в балансе в порядке убывания

ликвидности, т.е. на первом месте в балансе стоит наиболее лик-

видный элемент — деньги. Затем приводится дебиторская задол-

женность (один шаг в цикле движения денег — сбор денег) и

24

Управление развитием организации: модульная программа для менеджеров

Деньги — это непроиз-

водственный актив

приятия, которые за

Дебиторская задолжен-

ность — это счета к полу-

чению

лишь в конце запасы (два шага в цикле — продажа товара и сбор

денег).

Таким образом, текущие активы состоят из трех элементов:

• деньги (и их эквиваленты);

• дебиторская задолженность;

’ запасы.

Деньги — это наиболее активный, но, к сожалению, непроиз-

водственный элемент баланса. Их наличие есть непременное усло-

вие производственной деятельности: дол-

жны выплачиваться налоги, нужно пла-

тить поставщикам, оплачивать накладные

расходы и т.п. Кроме того, деньги — универсальный актив: легко

перевозятся (или перечисляются), их легче обратить в новые това-

ры Наконец, менеджменту относительно просто контролировать

обращение денег.

Деньги — наиболее ликвидный текущий актив. Если есть та-

кой актив, как деньги, он обязательно должен быть в наличии для

оплаты текущих обязательств. При его использовании не должно

быть никаких ограничений.

Например, похожие на деньги депозитные сертификаты, де-

нежные рыночные фонды, казначейские облигации, векселя не

относятся к категории наличности, с их помощью нельзя платить

по текущим обязательствам, поэтому они классифицируются как

краткосрочные инвестиции.

К дебиторской задолженности относятся все требования пред-

короткий период времени должны быть об-

ращены в деньги.

Основной источник дебиторской за-

долженности — производственная дея-

тельность или торговля.

Дебиторская задолженность разделяется на торговую дебитор-

скую (счета к получению) и неторговую дебиторскую (счета к по-

лучению, которые возникают из-за потерь или разрушений не по

вине предприятия, ожидаемых дивидендов и процентных ставок

и т.д.).

Торговая дебиторская задолженность — наиболее распростра-

ненный тип задолженности и составляет наибольшую долю в ба-

лансе.

Проиллюстрируем на примере, как появляется в балансе де-

биторская задолженность.

Модуль ««Управление финансами»

25

Пример* Дебиторская задолженность в балансе

Дебиторская задолженность 2-й год руб. l-й год

Торговля 80 000 74 000

Прочее 20 000 25 000

Запасы. В балансе приводятся совокупные запасы: произвол-

ственные запасы, запасы незавершенного производства и готовой

продукции. В зависимости от вида деятельности у предприятия мо-

жет быть один или несколько видов запасов.

Схема расчета конечных запасов на конец периода (конечных

запасов) для розничной торговли приводится ниже.

Пример* Запасы для предприятия торговли

руб.

Запасы на начало периода 75 000

Закупки 25 000

Плюс: Фрахт 10 000

Минус: Дисконт на оптовые закупки J (5 000)

Потери (15 000)

Чистая стоимость закупок 240 000

Общее количество товаров, предназначенных для продажи 315 000

Минус: Стоимость продажных товаров 255 000

Конечные запасы 60 000

Схема расчета конечных запасов для промышленного пред-

приятия имеет следующий вид:

Пример* Запасы для промышленного предприятия

руб. 2-й год 1-й год

Сырье и материалы

Поставки (оперативные)

Запасы незавершенного производства

Запасы готовой продукции

Конечные запасы

53 000 60 000

IS ООО 27 000

95 000 87 000

107 000 123 000

273 000 297 000

3.1.2- Фиксированные (нетекущие) активы

У этих активов есть три названия: нетекущие, фиксированные

или долгосрочные активы*

Они состоят из следующих элементов:

' материальные активы;

* нематериальные активы;

инвестиции;

прочие активы.

26

Управление развитием организации: модульная программа для менеджеров

Балансовая (остаточная)

стоимость = первоначаль-

ная стоимость — аморти-

зация

Для того чтобы понять, как оцениваются долгосрочные акти-

вы и ответить на вопрос, сколько они стоят, нужно учитывать,

что материальные активы изнашиваются, природные ресурсы ис-

чезают, нематериальные активы морально изнашиваются.

В этом разделе нам предстоит обсудить каждый вид долгосроЧ’

ных активов и способы его оценки в балансе.

Материальные активы. Речь идет о долгосрочных производ-

ственных активах предприятия. Эти активы приводятся по перво-

начальной стоимости за вычетом аморти-

зации. Таким образом, общее количество

этих активов учитывается в балансе без

операционных расходов (напомним, что

амортизация — их основной элемент).

Первоначальная стоимость рассматриваемой нами группы фиксированных

активов часто включает процентные платежи. Объясняется это тем, что многие

предприятия финансируют строительство завода и покупку оборудования за

счет кредитов. Поэтому вполне естественно, что проценты за этот кредит

включаются в первоначальную стоимость долгосрочных активов.

Оценка долгосрочных активов по первоначальной или, фак-

тически, по остаточной стоимости приводит к определенным

проблемам и создает трудности для менеджмента в «чтении» фи-

нансовых документов. Несмотря на то, что остаточная стоимость

есть объективная балансовая оценка активов, она чаще всего нс

соответствует их реальной цене.

Предположим, участок земли оценивается по ее первоначальной сто-

имости в размере 1 млн руб. Однако эта информация, которую мы почерп-

нули из баланса, мало о чем говорит, Мы ничего не знаем о текущей сто-

имости, по которой эта земля может быть продана и отдана в залог.

Сравнение предприятий, оцененных по первоначальной стоимости, тоже

затруднено. Сравнение стоимости собственности, приобретенной в 1940 г.,

со стоимостью этой же собственности в 1998 г. практически невозможно.

Несмотря на то, что собственность в 1998 г. имеет более высокую первона-

чальную стоимость, она может оказаться менее производительной, чем соб-

ственность 1940 г.

Амортизация. Для бухгалтера амортизация — это сопоставле-

ние стоимости производства или производственных расходов с ре-

Амортизация — в обыч-

ной жизни снижение сто-

имости

зультатами производства (доходами), ина-

че— способ отражения первоначальной

стоимости долгосрочных активов в финан-

совых документах за период их производ-

ственной жизни.

Модуль «Управление финансами»»

27

Исключением из общепринятой концепции амортизационных отчислений

является лишь земля* Земля —* невосстанавливаемый ресурс, а потому принцип

начисления амортизации к ней неприменим* Оценивается земля в балансе по

первоначальной стоимости.

Амортизация как один из видов затрат снижает доходы пред-

приятия в отчете о прибылях и убытках.

В балансе амортизируемый актив приводится по первоначаль-

ной стоимости за вычетом всех амортизационных расходов, фик-

сированных на дату составления баланса. Эти расходы называются

в бухгалтерских счетах «накопленной амортизацией».

Пример. Если у предприятия есть оборудование стоимостью в

[00 000 руб, и в течение четырех лет оно ежегодно амортизируется на

сумму в 10 000 руб., в балансе данная ситуация будет выглядеть следу-

ющим образом:

руб.

Стоимость оборудования f 00 000

Минус: Накопленная амортизация 40 000

Стоимость оборудования (без амортизации) 60 000

Амортизация начисляется различными методами, наиболее

популярные из них — прямой и косвенный.

Если предприятия пользуются разными методами при начис-

лении амортизации, это обстоятельство делает их финансовую де-

ятельность несопоставимой.

Амортизация, начисленная разными

методами, имеет разные значения. Если

четыре идентичных предприятия приме-

няют различные методы начисления

амортизации, то у них различными будут

Фиксированные активы

(здания, сооружения, обо-

рудова ние) за вы четом

амортизации называются

чистыми фиксированны-

ми активами

балансовая стоимость и чистый доход. Другими словами, выбор

метода амортизации приводит к искусственным различиям в сто-

имости активов и чистого дохода.

Нематериальные активы. В большинстве случаев нематериаль-

ные активы — это юридические права, которыми владеет пред-