/

Tags: регрессионный анализ

Text

METHODEN

DER KORRELATIONS-

UND REGRESSIONSANALYSE

Ein Leitfaden fiir Okonomen

Professor Dr. sc. Erhard Forster Dr. sc. Bernd Ronz

Verlag Die Wirtschaft Berlin 1979

Э. ФЁРСТЕР, Б. РЁНЦ

МЕТОДЫ КОРРЕЛЯЦИОННОГО И РЕГРЕССИОННОГО АНАЛИЗА

РУКОВОДСТВО для экономистов

Перевод с немецкого и предисловие В. М. Ивановой

Москва «Финансы и статистика» 1983

frfrK 22.47£

Ф43

библиотечка иностранных книг для экономистов и статистиков

Издательство «Финансы и статистика» выпускает на русском языке серию книг иностранных авторов, рассчитанных на специалистов, нуждающихся в пополнении своих математических и статистических знаний. Задача серии — познакомить советского читателя с методами, применяемыми за рубежом в экономическом анализе и различных хозяйственных расчетах. В серию включаются также работы по общим вопросам статистики.

Вышли из печати книги:

1. М. Броуди. О статистическом рассуждении. 1968.

2. А. Б е р н с т е й и. Справочник статистических решений. 1968.

3. У. Дж. Р е й х м а н. Применение статистики. 1969.

4. X. К р ы н ь с к и й. Математика для экономистов. 1970.

5. С. Д а й м е н д. Мир вероятностей. 1970.

6. А. X ь ю т с о н. Дисперсионный анализ. 1971.

7. С. Л и з е р. Эконометрические методы и задачи. 1971.

8. Эм. Борел ь, Р. Дельтейль, Р. Юрон. Вероятности, ошибки. 1972.

9. Статистические методы исследования корреляций в экономике. 1972.

1'0 . Л. Стол ерю. Равновесие и экономический рост. 1974.

11. Я. Окунь. Факторный анализ. 1974.

12. С. С и р л, У. Г о с м а н. Матричная алгебра в экономике. 1974.

13. Е. Г р е н ь. Статистические игры и их применение. 1975.

14. Д. Тёрнер. Вероятность, статистика и исследование операций. 1976.

15. Э. Кейн. Экономическая статистика и эконометрия. Вып. 1. 1977.

16. Э. Кейн. Экономическая статистика и эконометрия. Вып. 2. 1977.

17. Э. Ко лк от. Проверка значимости. 1978.

18. Г. Дэвид. Метод парных сравнений. 1978.

19. М. Г. Кенуй. Быстрые статистические вычисления. 1979.

20. Дж. Вайнберг, Дж. Ш у м е к е р. Статистика. 1979.

21. Н. Хастингс, Дж. Пикок. Справочник по статистическим распределениям. 1980.

22. А. Гильберт. Как работать с матрицами. 1981.

23. М. Кен дэл. Временные ряды. 1981.

24. Ю. К юн. Описательная и индуктивная статистика. 1981.

25. А. Эренберг. Анализ и интерпретация статистических данных. 1981.

26. П. Мюллер, П. Нойман, Р. Шторм. Таблицы по математической статистике. 1982.

27. Г. Кимбл. Как правильно пользоваться статистикой. 1982.

Подготавливается к изданию:

М. Холлендер, Д. Вулф. Непараметрические методы статистики.

РЕДКОЛЛЕГИЯ СЕРИИ

В. М. ИВАНОВА, В. А. КОЛЕМАЕВ, Г. Г. ПИРОГОВ, А. А. РЫБКИН, Е. М. ЧЕТЫРКИН, Р. М. ЭНТОВ.

1702060000—027

Ф 010(01)—83 33—83

© Verlag Die Wirtschaft, Berlin, 1979 © Перевод на русский язык, предисловие к русскому изданию, «Финансы и статистика», 1983

ПРЕДИСЛОВИЕ К РУССКОМУ ИЗДАНИЮ

В наши дни математико-статистические исследования становятся необходимым инструментом для получения более глубоких и полно-ценных^знаний о механизме изучаемых явлений. Предлагаемый вниманию советского читателя перевод книги Э. Фёрстера и Б. Ренца «Методы корреляционного и регрессионного анализа» посвящен методам, широко применяемым для построения математических многофакторных моделей. Как при планировании, так и при проведении экспериментов исследователь чаще всего ставит задачу, сводящуюся к составлению уравнений регрессии и оценке их параметров. Овладение приемами статистической обработки наблюдений и методами составления уравнений, дающих адекватное описание изучаемого явления, — непременное условие получения корректных выводов.

Для понимания методов, обсуждаемых в книге, от читателя требуется математическая подготовка в рамках технического или экономического высшего учебного заведения и знание основных понятий рии вероятностей и математической статистики.

В нашей стране уже издан целый ряд отечественных и переводных работ по математико-статистическим методам исследования взаимосвязей. Выбор именно этой книги для перевода объясняется тем, что в ней содержится систематизированное изложение идей и методов, лежащих в основе корреляционного и регрессионного анализа. Особое внимание авторы обращают на основные предположения при статистическом оценивании, о которых часто забывают при решении конкретных задач, что влечет за собой искажение выводов.

Отличительная особенность книги Э. Фёрстера и Б. Рёнца — ее прикладной характер. Авторы приводят экономические примеры, некоторые из них являются «сквозными». Эти примеры позволяют наглядно продемонстрировать результаты исключения и введения переменных в уравнение регрессии, различные способы обработки данных, достоинства и недостатки показателей связи. При этом следует отметить, ито примеры будут понятны не только экономистам и статистикам, но и другим специалистам различных отраслей народного хозяйства.

Авторы не только дают описание стандартной техники регрессионного и корреляционного анализа. Большое внимание уделяется содержательной интерпретации параметров регрессии и показателей связи.

5

Удачна и структура работы, позволяющая исследователю быстро ориентироваться в ее содержании и находить методы и алгоритмы критериев для решения своих задач. В книге приводятся необходимые сведения как по линейной, так и по нелинейной регрессии. В отдельную главу выделены важные вопросы корреляционного и регрессионного анализа — критерии значимости оценок параметров регрессии, коэффициентов корреляции и детерминации, а также построение доверительных интервалов для них и уравнений регрессии.

Отдельная глава посвящена проблеме мультиколлинеарности. Вскрывая причины мультиколлинеарности в экономических явлениях и ее влияние на свойства оценок, авторы используют различные подходы к определению ее присутствия в результатах анализа.

Для исключения или уменьшения мультиколлинеарности переменных предлагается набор методов с краткой их характеристикой. Имеется также обзор проблем, связанных с корреляцией и регрессией временных рядов. Э. Фёрстер и Б. Рёнц вводят читателя в круг вопросов, возникающих при анализе временных рядов. Наиболее обстоятельно при этом обсуждается автокорреляция переменных и возмущений. Здесь же приведен алгоритм критерия Дарбина—Уотсона для проверки гипотезы об отсутствии автокорреляции, широко используемый в практических расчетах.

В книге затрагиваются также проблемы оценивания структурных параметров эконометрических моделей, состоящих из нескольких уравнений регрессии с взаимозависимыми переменными. После краткого обсуждения наиболее важных вопросов, связанных с идентификацией и предпосылками построения эконометрических моделей, авторы рассматривают ряд методов оценивания систем одновременных уравнений — обычный метод наименьших квадратов, двухшаговый и косвенный методы наименьших квадратов. При этом дается не только общее описание методики: технические приемы иллюстрируются конкретными примерами. В работе содержится также обзор основных показателей связи признаков с качественной вариацией, подробно обсуждается ранговая корреляция.

По форме и стилю изложения, по виду и сложности затрагиваемых вопросов книгу Э. Фёрстера и Б. Рёнца следует рассматривать как введение в круг вопросов многомерного статистического анализа, что и позволяет рекомендовать перевод книги Э. Фёрстера и Б. Рёнца широкому кругу специалистов*, встречающихся в своей работе с исследованием взаимосвязей явлений.

В. М., Иванова

*Читатсли, желающие углубить свои знания об анализе связей явлений, могут обратиться к более полным и фундаментальным работам, ссылки на которые приведены в примечаниях и в библиографии, а также к таким книгам, как: Айвазян С. А., Бежаева 3. И., Староверов О. В. Классификация многомерных наблюдений. М., 1974; Демиденко Е. 3. Линейная и нелинейная регрессии. М., 1981; Б а р д Я. Нелинейное оценивание параметров. М., 1979; В а п н и к В. Н. Восстановление зависимостей по эмпирическим данным. М., 1979; Ч е т ы р к и н Е. М. Статистические методы прогнозирования. 2-е изд. М., 1977; Болч Б., Хуань К. Дж. Многомерные статистические методы для экономики. М., 1979; Себер Дж. Линейный регрессионный анализ. М., 1980.

6

ПРЕДИСЛОВИЕ

Исследование зависимостей и взаимосвязей между объективно существующими явлениями и процессами играет в науке, особенно в экономике, большую роль. Оно дает возможность глубже понять сложный механизм причинно-следственных отношений между явлениями. В настоящее время объективно существующие зависимости и взаимосвязи между экономическими явлениями большей частью описаны только вербально. Значительно важнее количественно измерить тесноту причинно-следственных связей и выявить форму влияний. Для исследования интенсивности, вида и формы причинных влияний широко применяется корреляционный и регрессионный анализ. В приложении к экономическим процессам он может стать тем инструментом, который вскроет сложные комплексы причин и следствий. Выявление количественных соотношений в виде регрессии и сравнение действительных (наблюдаемых) величин с величинами, полученными путем подстановки в уравнения регрессии значений объясняющих переменных, дают возможность лучше понять природу исследуемого явления. А это в свою очередь позволяет воздействовать на выявленные факторы, вмешиваться в соответствующий экономический процесс с целью получения нужных результатов.

Регрессионный и корреляционный анализ находит широкое применение при прогнозировании, при решении задач народнохозяйственного и внутризаводского планирования. Практика показала, что регрессионные уравнения — хорошие измерители связей между экономическими явлениями. Поэтому все больше экономистов в ходе своих исследований обращаются к этому разделу математической статистики, основанному на логике массовых явлений.

Одна из основных задач, которая стояла перед авторами настоящей работы, — дать в руки специалистов, прежде всего экономистов, систематизированное руководство по корреляционному и регрессионному анализу. При изложении материала авторы ориентировались прежде всего на практиков. В качестве примеров приводятся результаты успешно проведенных исследований в различных отраслях народного хозяйства, например результаты анализа себестоимости продукции, изучения спроса населения, показателей национального дохода. Кроме того, указываются задачи, при решении которых корреляционный и регрессионный анализ, по мнению авторов, является необходимым ме

7

тодическим приемом. Особенно это касается задач прогнозирования и планирования.

В основе данной работы лежит книга: Фёрстер Э., Эгер-майер Ф. Корреляционный и регрессионный анализ. Руководство для экономистов (Берлин, Экономика, 1966). Однако они существенно различаются как по структуре, так и по введенным обозначениям связей.

У читателя предполагается наличие статистических знаний лишь в небольшом объеме. В некоторых случаях авторы для формальных математических выводов используют матричную форму изложения. Читателю, малознакомому с матричным исчислением, мы рекомендуем при первом прочтении книги пропустить непонятные ему места и вернуться к ним после пополнения знаний в этой области.

При подборе примеров авторы стремились обеспечить наглядность результатов оценки взаимосвязей и содержательную интерпретацию полученных числовых характеристик. Но если пример относится к области экономики, то это вовсе не означает, что специалисты, занимающиеся другой деятельностью, например техникой, не получат из книги необходимых знаний для изучения и измерения стохастических взаимосвязей и зависимостей.

Мы пользуемся случаем выразить признательность всем, кто помогал нам советами в период осуществления наших замыслов и тем самым содействовал появлению этой книги. Особенно благодарны мы профессору доктору К. Дж. Рихтеру и профессору доктору М. Вёльфлин-гу, которые внесли ряд полезных предложений и сделали ценные замечания во время работы над рукописью. Мы весьма обязаны издательству «Экономика», взявшему на себя труд подготовки к печати и выпуску в свет данной книги, а также Рольфу Баумгарту, который с большой готовностью шел навстречу нашим пожеланиям. Мы будем также признательны всем, кто своими замечаниями будет способствовать дальнейшему совершенствованию книги.

Берлин, 1977 г.

Э. Фёрстер, Б. Ренц

ОСНОВНЫЕ ПОНЯТИЯ И ТЕОРЕТИК©—

, ВЕРОЯТНОСТНЫЕ ОСНОВЫ

I РЕГРЕССИОННОГО

И КОРРЕЛЯЦИОННОГО АНАЛИЗА

1.1. ПРИЧИННАЯ СВЯЗЬ

Явления и процессы в природе и обществе находятся в постоянной взаимной всеохватывающей объективной связи. Мир представляет собой единое нераздельное целое. В особенности это относится к общественным явлениям и процессам. Если мы хотим глубоко и основательно проникнуть в суть явления или процесса, необходимо исследовать и раскрыть его связь с другими явлениями и процессами. Для достоверного отражения объективных общественных явлений и процессов в ходе статистического анализа следует количественно описать самые существенные взаимосвязи. Это — непременное условие научного планирования и управления социалистическим народным хозяйством и объединениями народных предприятий. Без решения этих задач управление и планирование не могут полностью выполнить свои функции. Обсуждаемый принцип приобретает особое значение в условиях народнохозяйственного планирования, поскольку необходимо учитывать как можно большее число связей и зависимостей между явлениями. Статистические методы широко применяются также для управления и прогнозирования общественного производства, для познания объективно существующих явлений общественной жизни и принятия решений. При этом на первое место здесь следует поставить причинное объяснение связей между явлениями и процессами. Под причинной связью мы понимаем такое соединение явлений и процессов реальной действительности, когда изменение одного из них — следствие изменения Другого. Обычно одно и то же явление материального мира, с одной стороны, выступает как результат, следствие, эффект одной или нескольких причин, а с другой стороны, оно служит причиной наступле-ния других явлений или процессов. Такая причинная связь имеет все

9

общий характер и существует объективно. Раскрытие причинных зависимостей приводит исследователя к источнику зарождения отдельных явлений и процессов.

При изучении причинных связей мы задаемся вопросами: «почему?», «каким образом?». Признание факта множественности причин и множественности следствий в реальной действительности нашло свое отражение и при исследовании закономерностей в экономике. Так, на величину себестоимости единицы продукции влияют объем производства, используемая технология, уровень производительности труда. Производительность труда, которая служит причиной формирования величины себестоимости, в свою очередь — следствие различных причин, таких, как уровень развития техники, производственные навыки рабочих, уровень использования парка оборудования, научная организация труда и т. д. Заработная плата рабочего причинно обусловлена нормами, производительностью рабочих, их квалификацией и другими факторами. Урожайность сельскохозяйственной культуры зависит от строения почвы, состава и количества внесенных удобрений, метеорологических условий и других не менее важных причин.

В приведенных примерах речь идет о причинных связях между отдельными явлениями. Но причина и следствие представляют собой лишь звенья цепи в развитии явлений. Имеется множество параллельно существующих явлений, которые вызываются общей для них причиной. Однако необходимо различать связь между явлениями, которая может быть беспричинной, и причинную зависимость. Следовательно, причинная зависимость не целиком охватывает всестороннюю связь материального мира. «Но как раз этот факт доказывает, что мы правильно понимаем причинность, считая ее одной стороной, фрагментом бесконечного сплетения связей и взаимодействий» [15]. Итак, для обнаружения причинной связи между явлениями мы должны отобрать отдельные явления из общей цепи взаимодействий и исследовать их связи обособленно. Познать непосредственно всю картину связей и взаимодействий невозможно.

«Чтобы познавать эти частности, мы вынуждены вырывать их из их естественной или исторической связи и исследовать каждую в отдельности по ее свойствам, по ее особым причинам и следствиям и т. д.»* В. И. Ленин писал об исследовании причинной связи: «... человеческое понятие причины и следствия всегда несколько упрощает объективную связь явлений природы, лишь приблизительно отражая ее, искусственно изолируя те или иные стороны одного единого мирового процесса»**.

Если мы отдельные явления с целью их исследования искусственно вырываем из общего сцепления связей и взаимодействий, то это вовсе не означает, что имеются реально прерывающиеся или подверженные разрыву связи. Явления соединены и продолжают оставаться соединенными объективно существующей общей взаимосвязью, и причинность есть лишь частичка этой связи. Вследствие сложности и мно

*М арке К., Энгельс Ф. Соч., т. 20, с. 20.

**Л е н и н В. И. Поле. собр. соч., т. 18, с. 160.

10

гоГранности реально существующей объективной связи невозможно с помощью системы причинно-следственных отношений охватить всю развертывающуюся перед нами картину бесконечного движения материального мира. Лишь для раскрытия причинных связей с целью анализа отдельные явления рассматриваются изолированно.

Следует иметь в виду, что причинная связь между отдельными яВлениями может возникнуть не всегда, а лишь при определенном комплексе условий. Эти условия должны реализовываться одновременно с действием причин, если между рассматриваемыми явлениями существуют причинно-следственные отношения. Изменения в условиях могут привести к изменениям причинных влияний, к изменениям следствия. Если, например, заработная плата рабочего должна зависеть (наряду с другим) от его квалификации, то это заранее предусматривается в системе оплаты труда. Прибыль предприятия зависит от качества изготавливаемой продукции, если при разработке норм прибыли были заложены такие условия, что нормы прибыли варьируют в соответствии с уровнем квалифицированности труда и, следовательно, в соответствии с качеством изделий. В зависимости от степени реализации заложенных предпосылок усиливается или ослабляется влияние качества работы на прибыль предприятия.

Один из важных признаков причинной связи — соблюдение временной последовательности причины и следствия: причина всегда предшествует следствию. Но не следует идентифицировать отношения действующей причины с отношением предшествующего и последующего, т. е. не каждое предшествующее событие можно считать причиной появления последующего. Так, например, существует сменяемость дня и ночи, но нельзя представить ночь причиной дня, а день — причиной ночи.

В этой связи не меньшую опасность для правильного понимания причинно-следственных отношений представляют факты совпадений и одновременно развивающиеся явления. Например, увеличение числа онкологических заболеваний за последние 20 лет не является причиной роста промышленной продукции за тот же промежуток времени. Далее мы обстоятельно займемся исследованием связей между временными рядами. Другой важный признак причинной связи заключается в ее необходимости, т. е. в данных условиях причина при повторении с необходимостью порождает то же самое следствие. Следует обратить внимание также на условие повторяемости явления, так как только повторяемость обеспечивает практическую возможность раскрытия связи. Перечисленные характерные черты причинной связи позволяют нам развивать методы, с помощью которых можно глубже исследовать причинно-следственный механизм. Некоторые из этих методов будут обсуждаться в последующих разделах.

Причинная связь имеет объективный характер. Она не является мысленно воображаемой связью, но существует независимо от сознания людей и независимо от познания этой связи. Объективный характер причинной связи не означает неизменности комплекса причин и Условий для отдельного явления. Причины и условия многих явлений и процессов в природе и обществе относительно устойчивы. Но с тече

11

нием времени всякое явление претерпевает непрерывные изменения, и мы никогда не найдем точного его повторения. В точности не повторяются ни причины, ни следствия. Изменение причинно-следственного комплекса осложняет познание явления. Учет изменяющихся условий при исследовании причинных связей в обществе играет особую роль.

Большинство экономических явлений представляет собой результат многих одновременно и совокупно действующих причин. При раскрытии связей между ними главные причины, которые обязательно приводят к данному следствию, необходимо отличать от второстепенных. Последние осложняют действие существенных в данном аспекте причин. Кроме того, причинному действию и определяемому им следствию присуща в той или иной степени случайность. Каждый процесс при повторении его причинного комплекса реализуется с отклонением от закона, лежащего в его основе, за счет случайностей. Это нужно учитывать при познании причинно-следственного комплекса и в общественных явлениях. Элемент случайности присущ также социально-экономическим отношениям при социализме. «Случайность как форма проявления необходимости характерна также для социалистической системы ведения хозяйства, она оказывает определенное влияние на развитие социалистического общества. Планирование народного хозяйства, выполненное на самом высоком научном уровне, не может избежать случайных помех» [74]. Случайность признана неизменным атрибутом любого явления. Необходимые и случайные связи существуют в объективной реальности и, следовательно, независимы от сознания человека. Необходимость и случайность образуют диалектическое единство. К действию основной причины присоединяются влияния дополнительных причин. При этом направления этих влияний могут не совпадать. Кроме того, на причинно-следственный комплекс накладываются случайные помехи. Все это видоизменяет действие основной причины и приводит не к такому следствию, каким оно было бы при действии лишь одной основной причины. К сожалению, в силу недостаточности познавательных средств мы часто не в состоянии описать весь сложный комплекс причин. Описание его в общей форме недостаточно для проникновения в суть явления. Поэтому обычно начинают исследование с установления существенных в данных условиях причин и выражения основных причинных отношений в количественной форме. Второстепенные причины, а также вариация" причинных связей, вызванная изменением условий, в которых протекает явление, рассматриваются в одном' комплексе. Этот комплекс, как правило, содержит влияние известных существенных причин, случайные помехи, влияние непод-дающихся количественному измерению'или еще не раскрытых причин. Наличие комплекса влияний затрудняет исследование в экономике и делает невозможным полный охват причинно-следственных отношений. Но опыт науки'показывает, что многое из того, что не могли познать ранее, постепенно, ^развитием методов’познания’и усовершенствованием технических’средств познается. Поэтому' при анализе случайные влияния, а'также влияния еще непознанных причин не отбрасываются.

Упрощено основные типы причинных связей можно представить следующим образом:

.12

а) причинные связи между двумя явлениями у и х, из которых явление х — причина, а у — следствие. Итак, х -> у. Примером такой связи может служить зависимость между наличием основных фондов (х) и амортизацией (у);

б) причинные связи между двумя явлениями, между которыми существует взаимодействие. Итак, у х. Такая связь существует, например, между заработной платой (х) и производительностью труда («/);

в) явление х влечет за собой- несколько других явлений ух, у2 и т. д., т. е.

^2

Так, например, размер заработной платы и наличие оборотных средств зависят от производительности труда;

г) несколько явлений хъ х2, ха и т. д. являются причинами одного явления у. Это можно представить таким образом:

хг~*у х3^

Уровень производительности труда, например, зависит от ряда факторов, таких, как технический уровень производства, производственные навыки рабочих, природно-экономические условия производственного процесса, возраст рабочих и т. д.;

д) явления у, хъ х2, х3 представляют собой причинно-следственный комплекс с последовательным соединением причин. Например,

I | х3~

Так, уровень механизации в промышленности причинно связан с производительностью труда. Производительность труда в свою очередь оказывает влияние на себестоимость, а себестоимость — на выпуск продукции. Кроме того, на себестоимость непосредственное влияние оказывает уровень механизации;

е) исследуемые явления у, х1г х2 и т. д. находятся между собой в сложной взаимосвязи:

f----1

Х^ у

На себестоимость оказывает влияние производительность труда. Себе* стоимость воздействует на оборотные средства, а оборотные средства имеют причинную связь с производительностью труда.

В пунктах а—е перечислены принципиальные схемы причинно-следственных отношений, которые лежат в основе различных видов корреляций и регрессий, обсуждаемых в последующих разделах книги.

13

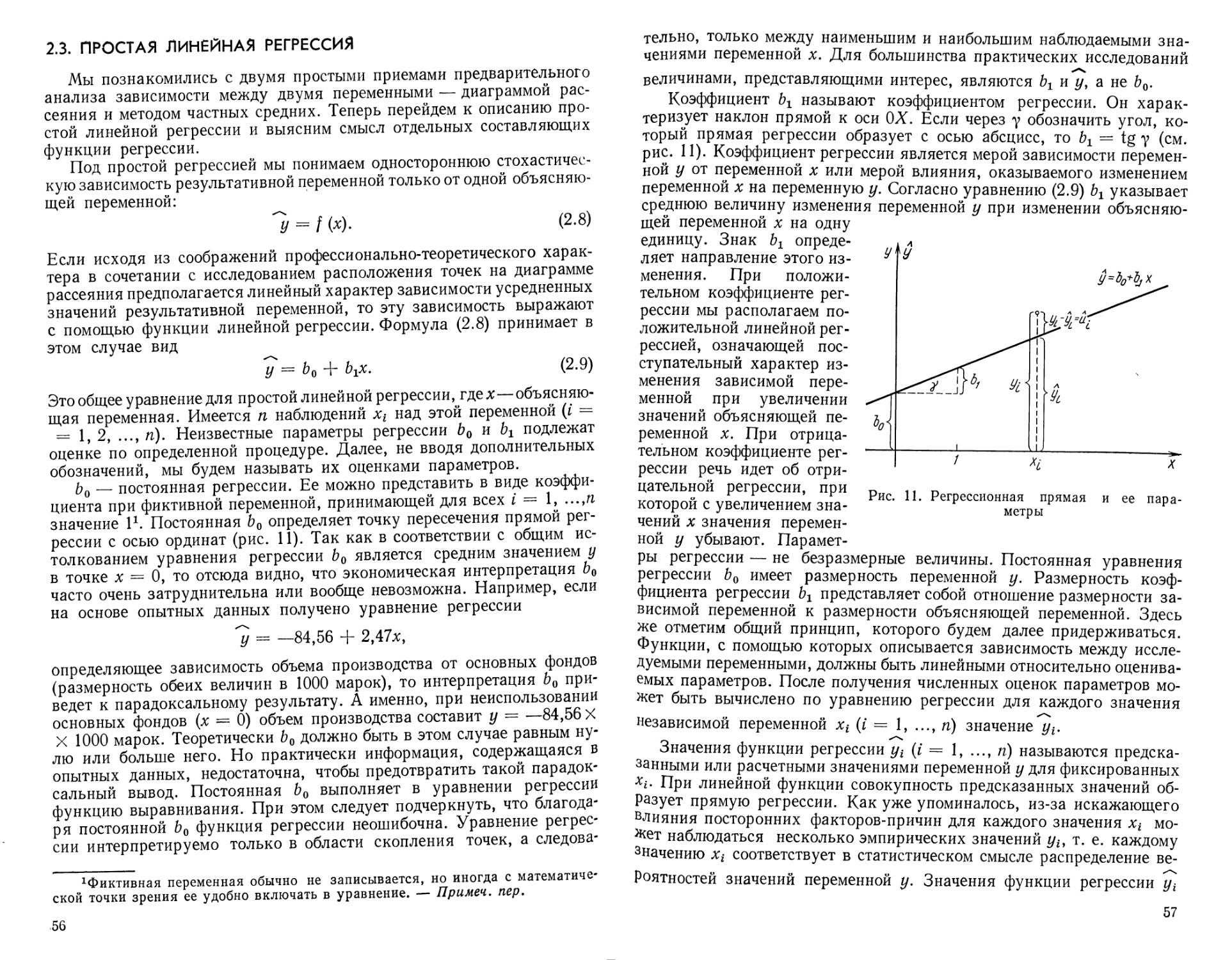

1.2. ПОНЯТИЕ РЕГРЕССИИ

Различают два вида зависимостей между экономическими явлениями и процессами: а) функциональная и б) стохастическая. В случае функциональной зависимости имеется однозначное отображение множества А в множестве В. Множество Л называют областью определения функции, а В — множеством значений функции. Если — отображение Xi, причем t/i — элемент множества В, a Xi — элемент множества А, то это записывается в виде равенства у = f (х), yt называется значением функции в точке Xi. Приведенное равенство указывает правило соответствия независимой переменной х зависимой переменной у. Для каждого допустимого значения х можно указать вполне определённое значение у. Примером такой однозначной математической функции является у = 2х. Если, положим, х = 3, то соответственно У = 6.

Примеры функциональной зависимости можно привести из области физических явлений. Например, в физике известен закон свободного падения. В условиях безвоздушного пространства скорость падения является произведением ускорения свободного падения на время падения. Закон Ома указывает функциональную связь между электрическим сопротивлением, силой тока и напряжением. Для законов классической механики характерного, что они справедливы для каждой отдельно взятой единицы совокупности и не содержат никаких элементов случайности. В экономике примером функциональной связи может слу-. жить зависимость производительности труда от объема произведенной продукции и затрат рабочего времени.

Совсем по-другому обстоит дело в закономерностях, проявляющихся только в массовом процессе, только при большом числе единиц совокупности. Такие закономерности называются стохастическими (вероятностными). При стохастической закономерности для заданных значений зависимой переменной можно указать ряд значений объясняющей переменной, случайно рассеянных в интервале. Каждому фиксированному значению аргумента соответствует определенное статистическое распределение значений функции. Это обусловливается тем, что зависимая переменная, кроме выделенной переменной, подвержена влиянию ряда неконтролируемых или неучтенных факторов, а также тем, что измерение переменных неизбежно сопровождается некоторыми случайными ошибками. Поскольку значения зависимой переменной подвержены случайному разбросу, они не могут быть предсказаны с достаточной точностью, а только указаны с определенной вероятностью. Появляющиеся значения зависимой переменной являются реализациями случайной величины. Под случайной величиной следует понимать функцию, отображающую пространство элементарных событий в множество действительных чисел. В экономике приходится иметь дело со многими явлениями, имеющими вероятностный характер. В качестве примеров таких случайных величин можно назвать следующие: число бракованных изделий, получающихся’в’процессе изготовления за определенные промежутки времени; количество простоев оборудования за смену; стоимость продукции предприятий; полная себестоимость товарной продукции.

14

Обратимся теперь к понятию регрессии. Регрессия—это односторонняя стохастическая зависимость. Она устанавливает соответствие между случайными переменными. Например, при изучении потребления энергии (у) в зависимости от объема производства (х) речь идет об определении односторонней связи, следовательно, о регрессии. Обе переменный являются случайными. Каждому значению х соответствует множество значений у и, наоборот, каждому значению у соответствует множество значений х. Таким образом, мы имеем дело со статистическими распределениями значений х и значений у. Исходя из этих распределений мы и должны находить стохастическую зависимость между X и у.

Односторонняя стохастическая зависимость выражается с помощью функции, которая, для отличия ее от строгой математической функции, называется функцией регрессии или просто регрессией. Далее мы более подробно остановимся на этом понятии. Здесь мы хотим лишь подчеркнуть характер функции регрессии, показав тем самым разницу между функциональной зависимостью и регрессией. При функциональной зависимости факторный признак х полностью определяет результативный признак у. Кроме того, при функциональной зависимости функция обратима. Так, функция х = у является обратной по отношению к функции у = 2х. Задаваясь значением х = 3, получим у — 6. Задаваясь для обратной функции значением у = 6, получим х — 3. Функция регрессии этим свойством не обладает. Только в предельном случае, когда стохастическая зависимость переходит в функциональную, переход из одного уравнения регрессии в другое становится возможным, т. е. начинает проявляться свойство обратимости.

Разумеется, функция регрессии будет обратима, если за стохастической связью скрывается подлинная функциональная зависимость. Например, это будет иметь место при определении эмпирическим путем суммы углов Многоугольников в зависимости от числа их сторон. Итак, если между явлениями отсутствует функциональная связь, а существует только стохастическая, то функция регрессии необратима. Это обусловлено, во-первых, самой структурой явления, определяющей направление связи; во-вторых, постановкой задачи исследования, когда преследуется вполне определенная цель: как по значениям одной переменной, выбранной в качестве аргумента, предсказать соответствующие значения другой (функции); в-третьих, способом измерения отклонений эмпирических точек. Вследствие этого, если исследуют стохастическую зависимость переменной у от х, то устанавливают регрессию У на х. Если же изучают стохастическую зависимость х от у, то определяют регрессию х на у. Конкретный практический смысл приводит к одной из двух видов регрессий. Например, при исследовании потребления энергии (у) в зависимости от объема производства (х) разыскивают регрессию у на х. Если же, наоборот, изучается механизм влияния объема производства на величину потребления энергии, что может представлять интерес при планировании народного хозяйства, то определяют регрессию х на у. В исследованиях связи между стоимостью товара и спросом при капиталистической форме ведения хозяйства практичес

15

кое содержание, имеют две постановки задачи: зависимость стоимости товара от спроса, а также обратная зависимость —спрос от стоимости товара, так как изменение цен на товары отражается на спросе населения. Хотя в данном случае исходя из логически-профессиональных соображений зависимость обратима, функция регрессии, подлежащая определению, не обладает свойством, обратимости.

Нередко между двумя и более переменными возникают связи, для которых логическое истолкование возможно только в одном направлении, а следовательно, имеет смысл находить только одну функцию регрессии, Так, вполне очевидно, что существует зависимость урожайности сельскохозяйственных культур (у) от количества осадков (хх) и количества внесенных удобрений (х2). Следовательно, нужно устанавливать регрессию у на jq и х2. Другое направление зависимости не представляет практического интереса в силу того, что, например, на количество выпавших осадков не влияет урожайность и количество внесенных удобрений. Итак, в некоторых случаях проблема обратимости регрессии может и не возникнуть.

Проблема обратимости теряет свою остроту также в случае взаимодействия причины и следствия, зависимой и объясняющей переменной, на чем мы более подробно остановимся в главе 12.

Функция регрессии формально устанавливает соответствие между переменными, хотя они могут не состоять в причинно-следственных отношениях. Однако задача научного исследования заключается в определении причинных зависимостей. Только понимание истинных причин явлений придает нашему знанию действенный характер, позволяет предвидеть явления, учитывать или надлежащим образом изменять их, чтобы вызвать новые, желаемые следствия в исследуемой области. В противном случае легко могут возникнуть так называемые нонсенс-регрессии (ложные, абсурдные), которые не имеют практического смысла. Так, например, число преподавателей вузов не зависит от числа онкологических заболеваний. К проблеме выбора причинно обусловленных влияющих величин мы вернемся в следующих разделах. А сейчас рассмотрим различные виды регрессии.

а) Относительно числа явлений (переменных), учитываемых в регрессии, различают:

аа) простую регрессию. Она представляет собой регрессию между двумя переменными. Например, между затратами на производство (зависимая, результативная переменная, или переменная, подлежащая объяснению) и объемом продукции, произведенной промышленным предприятием (объясняющая, независимая, или предсказывающая переменная). В качестве другого примера можно назвать зависимость прибыли предприятия (зависимая переменная) от производительности труда (объясняющая переменная);

аб) множественную или частную регрессию. Это регрессия между зависимой переменной у и несколькими причинно обусловленными объясняющими (независимыми, или предсказывающими) х2,..., хт. Так, имеется множественная регрессия между производительностью труда (зависимая переменная) и уровнем механизации производственных процессов, фондом рабочего времени, материалоемкостью и ква

16

лификацией рабочих (объясняющие переменные). При экономических исследованиях может быть охвачен весь причинно-следственный комплекс явлении.

б) Относительно формы зависимости различают:

ба) линейную регрессию, выражаемую линейной функцией. При этой форме зависимости между исследуемыми переменными объективно существуют линейные соотношения;

бб) нелинейную регрессию, выражаемую нелинейной функцией. В этом случае между исследуемыми экономическими явлениями объективно существуют нелинейные соотношения.

в) В зависимости от характера регрессии различают:

ва) положительную регрессию. Она имеет место, если с увеличением или уменьшением значений объясняющей переменной значения зависимой переменной также соответственно увеличиваются или уменьшаются. Например, регрессия между прибылью и объемом произведенной продукции; z

вб) отрицательную регрессию. В этом случае с увеличением или уменьшением значений объясняющей переменной значения зависимой переменной соответственно уменьшаются или увеличиваются. Например, регрессия между размером прибыли на единицу продукции и затратами на производство.

Положительная и отрицательная регрессии являются понятиями регрессионного анализа. Из названия этих регрессий вовсе не следует делать вывод о том, что положительная регрессия желательна, а отрицательная нежелательна.

Следует заметить, что понятия положительной и отрицательной регрессии, в общем, приобретают смысл только для простой регрессии, где четко определена причинная связь между явлениями. В случае же множественной регрессии предполагается существование множества одновременно развивающихся не зависимых друг от друга цепей причинно-следственных связей, среди которых часть может соответствовать прямой зависимости, а часть — обратной. Зависимая переменная находится под соединенным действием нескольких причин (объясняющих переменных), и мы не можем, как правило, четко отделить одни явления от других.

г) Относительно типа соединения явлений различают:

га) непосредственную регрессию. В этом случае явления соединены непосредственно между собой. Причина оказывает прямое воздействие на следствие, т. е. зависимая и объясняющая переменные связаны непосредственно друг с другом;

гб) косвенную регрессию. Косвенная регрессия имеет место, если объясняющая и зависимая переменные не состоят непосредственно в причинно-следственных отношениях, а детерминируются общей для них причиной, т. е. объясняющая переменная действует через какую-то третью или ряд других переменных на результативную переменную;

гв) нонсенс-регрессию (ложная или абсурдная регрессия). Она возникает при формальном подходе к исследуемым явлениям, без уяснения того, какие причины обусловливают данную связь. В результате Мо>кно прийти к установлению ложных и даже бессмысленных зависи-

17

мостей, которые не будут иметь практического значения, так как с их помощью нельзя предвидеть явления или влиять на их ход развития. Пример такой ложной зависимости уже приводился, а именно зависимость числа преподавателей вузов от числа онкологических заболеваний.

Приведенная классификация служит доказательством разнообразия и многочисленности видов регрессии. Однако на практике все виды регрессии чаще всего встречаются комбинированно. Так, существует простая линейная и простая нелинейная регрессия, множественная линейная регрессия и т. д.

Далее мы увидим, что корреляция и регрессия тесно связаны между собой. Это привело к тому, что иногда регрессию рассматривают как частный случай корреляции, считая тем самым корреляцию более широким понятием. Однако мы придерживаемся того мнения, что ход рас-суждений и постановка задач в регрессионном и корреляционном анализе различны. Это дает нам право обсуждать проблемы регрессии и корреляции раздельно.

1.3. ПОНЯТИЕ КОРРЕЛЯЦИИ

Корреляция в широком смысле слова означает связь, соотношение между объективно существующими явлениями'и процессами. Однако для раскрытия и исследования причинных связей в силу их многообразия недостаточно этого общего определения. Мало установить только наличие связи между двумя или несколькими явлениями. Кроме качественного экономического анализа, большое методологическое значение имеет правильный выбор вида и формы связи. Связи между явлениями и процессами могут быть различны по силе. При измерении степени интенсивности, тесноты, прямолинейности, четкости, строгости связи проблема корреляции рассматривается в узком смысле. Исходя из этого можно сделать следующее определение: если случайные переменные причинно обусловлены и можно в вероятностном смысле высказываться об их связи, то имеется корреляционная (стохастическая) связь, или корреляция.

Понятия регрессии и корреляции непосредственно связаны между собой. В то время как в корреляционном анализе оценивается сила стохастической связи, в регрессионном анализе исследуется ее форма. С помощью оценки значимости решают вопрос о реально объективном существовании связи. В корреляционном и регрессионном анализе много общих вычислительных процедур. Оба вида анализа служат для установления причинных соотношений между явлениями и для определения наличия или отсутствия связи. Итак, соотношение между регрессией и корреляцией условно можно представить в виде

корреляция (в широком смысле)

корреляция

(в узком смысле)

регрессия

функциональная и корреляционная связь — два основных типа вязи, определяющих соотношение между явлениями и процессами, при этом следует подчеркнуть, что любое причинное влияние может выражаться либо функциональной, либо корреляционной связью. Но не каждая функция или каждая корреляция соответствует причинной зависимости между явлениями. Приведем несколько примеров корреляционной связи в области экономики. Так, очевидно, что себестоимость продукции зависит от объема производства. Известно, что промышленные предприятия с одинаковым объемом производства имеют различную себестоимость продукции. Более того, наблюдается рассеяние величины себестоимости при фиксированных значениях объема производства. Это обусловлено тем, что в экономике действует сложный комплекс многочисленных взаимно переплетающихся причин. Так, на себестоимость наряду с объемом производства влияют еще другие факторы, такие, как потери от брака, ассортимент продукции, технология производства, используемое сырье, структура цен и т. д. Кроме того,* на себестоимость оказывают влияние случайные факторы. В общем, существует такая тенденция: чем больше объем производства, тем больше полная себестоимость. Но эта тенденция проявляется только в большой совокупности предприятий. В единичном случае вполне может оказаться, что предприятие А с более высоким объемом производства по сравнению с предприятием В имеет более низкую полную себестоимость продукции. При рассмотрении единичных случаев наблюдается пестрая картина отдельных связей.

Между доходом и потреблением товаров на душу населения также существует корреляционная связь. Относительное потребление продовольственных товаров снижается с увеличением дохода. Но опять мы можем говорить только об общей тенденции. Различные привычки потребителей, неодинаковый ассортимент продовольственных товаров и т. д. могут привести к тому, что в отдельных случаях (т. е. у отдельных индивидов) с увеличением дохода будет повышаться относительное потребление продовольственных товаров.

Между производительностью труда и техническим уровнем производства существует корреляция. Однако технический уровень производства представляет собой только один из многих факторов, оказывающих влияние на производительность труда. Производительность труда, как и многие явления в экономике, — следствие совокупного действия комплекса причин. Причем взаимодействие отдельных компонентов различно. Факторы-причины имеют разное направление и характер влияния. Одна причина может усиливать или ослаблять действие других. Кроме того, причины имеют разную силу или степень воздействия. Если рассматривать только парную корреляцию между приведенными признаками-факторами, то причинно-следственный комплекс будет сильно упрощен. Чем шире охватывается причинно-следственный комплекс, тем глубже вскрываются связи. Это дает возможность всесторонне изучать причинные отношения между явлениями, устанавливая существенные в данных условиях причины и второстепенные.

Для эффективного изучения связей необходимо использовать совокупности, однородные в отношении тех признаков, связь которых изу*

19

1&

чается. Если определяют время, затраченное работником на выработку единицы изделия на предприятиях, различающихся между собой только техническим уровнем производства, то следует ожидать, что в этом случае будет очень тесная связь между этими признаками. Чем теснее связь между явлениями, тем, следовательно, больше исключается действие второстепенных причин и тем меньше сказываются случайные влияния. В результате корреляционная связь приближается к функциональной. Поэтому функциональная связь может рассматриваться как предельный случай корреляции. Между экономическими явлениями преимущественно действуют объективно существующие корреляционные связи. Однако и в экономике необходимо четко различать корреляционную и функциональную связь.

Корреляция между двумя переменными может перейти в функциональную связь, если несколько переменных, соединенных определенным образом, рассматривать одновременно.

Известно, что стоимость товара (W) однозначно определяется средними общественно необходимыми затратами труда. Общеизвестно, что необходимые затраты труда включают количество вложенного овеществленного труда (X) и количество вложенного живого труда (У). Итак, W связано как с X, так и с У. Если мы исследуем связь между W и X или W и У, то W принимает определенные значения при заданных значениях X или У. В этом случае W можно рассматривать как случайную переменную в статистическом смысле. Между W и X, а также между W и У существует корреляция. Однако если мы рассматриваем одновременно X и У, то W теряет свойства случайной переменной, и корреляционные зависимости в совокупности переходят в функциональную зависимость в форме W — X + У. Величина W является функцией от двух переменных X и У и однозначно определяется ими.

Следует отметить, что иногда истинную функциональную связь трудно обнаружить из-за накладывающихся погрешностей измерения изменения условий реализации, ошибочного или формального рассмот рения причинных отношений. Неслучайные переменные, находящиеся в функциональной зависимости, преображаются в случайные, а связь начинает приобретать стохастический характер. Например, закон сво бодного падения выполняется точно только в безвоздушном простран стве. При отклонениях от этого условия закон проявляется в виде кор реляции.

В качестве другого примера приведем теорему Евклида. Предполо жим, мы ее забыли и хотим экспериментальным путем установить, в ка кой зависимости находится сумма углов многоугольника от числа сто рон. С этой целью произведем сначала измерение углов в треугольни ках. Их суммы отнюдь не будут представляться постоянными величи нами. Значения отдельных сумм будут колебаться вокруг 180°. Ана логично измерим и просуммируем углы в четырехугольниках, пяти угольниках и т. д. В результате погрешностей измерения, появляю щихся при неточной установке измерительных средств, вследствие оши бок при считывании показаний, а также из-за субъективных качеств экспериментатора и т. д. функциональная связь между суммой углов многоугольников и числом их сторон будет проявляться в виде корре

ляции. Однако вполне очевидно, что сумма углов в многоугольниках одного вида не является случайной переменной. Она только кажется таковой вследствие накладывающихся погрешностей измерения. В действительности же между числом сторон многоугольника п и суммой его углов (S) существует детерминированная связь, описываемая с помощью функции S — (п — 2) 180.

Мы уже упоминали, что причинное влияние может быть выражено в виде функциональной или корреляционной связи. Но отсюда вовсе не вытекает обратное утверждение, что за любой корреляционной или функциональной связью скрывается причинная зависимость. Во-первых, это связано с многообразием форм причинно-следственных отношений; во-вторых, уже из определения функциональной и корреляционной связи видно, что речь идет об отражении количественной связи между явлениями или об оценке этой связи по числовым данным. Задача же научного исследования состоит в разыскании причинных зависимостей. Только знание истинных причин явлений позволяет правильно истолковывать наблюдаемые закономерности. Однако корреляция как формально-статистическое понятие сама по себе не вскрывает причинного характера связи. С помощью корреляционного анализа нельзя указать, какое явление принимать в качестве причины, а какое — в качестве следствия. Корреляция лишь дает оценку силы, или тесноты, связи.

Вопрос о наличии причинных отношений между явлениями в каждом конкретном случае решается исследователем исходя из логическй-профессиональных рассуждений, которые должны по возможности предшествовать корреляционному анализу. Однако, по нашему мнению, последнее требование не должно быть обязательным условием, так как иногда объяснение причины и следствия можно получить только после эмпирического описания связи. Не приходится сомневаться, что в любом случае этот метод математической статистики служит весьма полезным инструментом для вскрытия связей между явлениями.

Во многих ситуациях относительно легко исходя из логически-профессиональных соображений объяснить, какие переменные представляют собой причину, а что является следствием. Так, существует корреляция между ростом производительности труда и повышением заработной платы. В общем случае рост производительности труда можно считать причиной повышения заработной платы. Но, с другой стороны, повышение заработной платы может быть материальным стимулом роста производительности труда. Между количеством осадков, количеством удобрений и урожайностью сельскохозяйственных культур также существует отчетливая корреляция. Здесь не возникает сомнений, какие переменные принять в качестве причины, а какую переменную считать следствием. Однако иногда трудно выяснить взаимоотношения между переменными. Так, Берксон * утверждает, что, хотя между рос

*В е г k s о n J. The Statistical Study of Association between Smoking and Lung Cancer. — In : Proceedings of the Staff Meetings of the Mayo Clinic, Vol.30 (1955), S. .323.

20

21

том и весом людей существует отчетливая корреляция, нельзя делать заключение о биологической необходимости этой связи, так как неизвестно, сохранится ли корреляция между указанными переменными при осознанно измененной форме питания. Аналогичный вопрос встает при исследовании зависимости заболевания раком легких от курения. Хотя курение в вероятностном смысле оказывает влияние на образование рака легких, нельзя, однако, утверждать, что курение является причиной заболевания. Итак, установление корреляции не означает наличия причинной связи. Особенно это ярко видно на примерах с ложной корреляцией, о которой речь еще впереди.

Рассмотрим теперь различные виды корреляции.

а) Относительно характера корреляции различают:

аа) положительную корреляцию. Она имеет место, если с увеличением или уменьшением значений одной переменной значения другой соответственно увеличиваются или уменьшаются. Положительная корреляция существует, например, между производительностью труда и заработной платой, между ростом и весом, между техническим уровнем производства и производительностью труда, между выполнением производственного плана и затратами рабочего времени, между объемом продукции и объемом импорта и т. д. Положительная корреляция называется также равнонаправленной (или прямой) корреляцией;

аб) отрицательную корреляцию. При этом виде корреляции с увеличением или уменьшением значений одной переменной значения дру гой соответственно уменьшаются или увеличиваются. Отрицательная корреляция существует, например, между производительностью труда и стоимостью изделия, между объемом продукции и затратами на единицу изделия и т. д. Отрицательная корреляция называется также обратной.

б) Относительно числа переменных различают:

аб) простую, или парную, корреляцию. Это корреляция между двумя переменными. Например, между доходом и потреблением, между прибылью и себестоимостью и т.д.;

бб) множественную корреляцию. Это корреляция между более чем двумя переменными. Например, между производительностью труда уровнем механизации производства, квалификацией рабочих, уровнем использования машинного времени; между расходом энергии, объемом производства и температурой внешней среды. С помощью множест венной корреляции мы пытаемся охватить весь причинно-следствен ный комплекс. Особенно это важно в экономике, где отдельные явления как правило, представляют собой следствие не одной, а нескольких причин. Множественная корреляция служит отражением этих объективно существующих множественных связей. Установление этих связей, сопровождаемое их конкретным объяснением, раскрывает механизм яв лений;

бв) частную корреляцию. Это корреляция между двумя перемен ными при «фиксированном» влиянии остальных переменных, включен ных в анализ. С помощью частной корреляции наиболее полно исследуется причинно-следственный комплекс и вскрывается внутренняя структура соотношений. Важность использования частной корреляции

вытекает из того факта, что, как правило, одновременно взаимодействуют несколько причин и оказывают совместное влияние на исследуемый признак. Если определять корреляцию между зависимой переменной (следствие) и каждой объясняющей переменной (причиной) по отдельности, то влияние остальных переменных будет сказываться на степени связности выделенных переменных. Это может привести к ошибочным заключениям. Так, при исследовании зависимости расхода пара от объема производства на одном из предприятий, изготавливающем сборные бетонные конструкции под открытым небом, была установлена отрицательная корреляция, т. е. с увеличением объема производства расход пара снижался. Но это явно парадоксальный вывод. Тщательный анализ показал, что другой фактор оказывает существенное влияние на потребление пара, а именно температура воздуха. При этом отрицательная корреляция между этими переменными настолько сильная, что вывод о наличии связи между расходом пара и объемом производства вполне может оказаться несостоятельным. Следовательно, прежде чем определять корреляцию между расходом пара и объемом производства, следует исключить влияние температуры воздуха на потребление пара. При определении корреляции между температурой воздуха и потреблением пара также следует исключить влияние объема производства на расход пара. В результате будем иметь две частные корреляции, каждая из которых указывает «чистую» стохастическую связь между двумя переменными при элиминировании влияния третьей.

в) Относительно формы связи различают:

ва) линейную корреляцию. При этом виде корреляции между исследуемыми переменными существуют линейные соотношения;

вб) нелинейную корреляцию. При этом виде корреляции между исследуемыми переменными существуют нелинейные соотношения.

г) Относительно типа соединения явлений различают:

га) непосредственную корреляцию. В этом случае исследуемые явления соединены между собой непосредственно. Объясняющая переменная оказывает прямое влияние на зависимую переменную. Непосредственная корреляция существует, например, между производительностью труда, техническим уровнем производства и производственными навыками рабочего; между производительностью труда и себестоимостью изделия; между наличием и оборачиваемостью оборотных средств; между потерями рабочего времени и объемом производства и т- Д. В капиталистическом хозяйстве существует непосредственная корреляция между уровнем цен и соотношением спроса и предложения. Итак, непосредственная корреляция существует, если из одного явления логически вытекает другое, и для объяснения этой корреляции не нужно привлекать другие явления;

гб) косвенную корреляцию. О косвенной корреляции говорят, когда изучаемые переменные не имеют непосредственной причинно-следственной связи, а детерминируются общей для них причиной. Логически такую связь можно объяснить лишь с помощью других явлений. При косвенной корреляции существует опасность перехода на формальный путь исследования, что может привести к ложной корреляции. Так,

22

23

было установлено, что при принятии родов врачами доля мертворожденных детей в среднем больше, чем при принятии родов акушерками, работающими самостоятельно без помощи врача. Если исходя из этого сделали бы вывод, что врачи не должны привлекаться к родам, то, очевидно, это не способствовало бы снижению доли мертворожденных. Между долей мертворожденных и врачебной помощью существует только косвенная связь постольку, поскольку врачи большей частью лишь подключаются при тяжелых родах или осложнениях. Так логический анализ явлений помог объяснить корреляцию.

Существует тесная положительная корреляция между возрастом вступающих в брак мужчин и женщин. Никому не придет в голову идея считать возраст вступления в брак у женщин причиной возраста вступления в брак у мужчин и наоборот. Причина здесь кроется в исторически укоренившихся нормах поведения, в биологических процессах и т. д.

Очень наглядный пример косвенной корреляции дает статистика дореволюционной России. Была установлена тесная корреляция между числом пожаров в стране и размером урожая. В неурожайные годы число пожаров было довольно высоким. Очевидно, плохие урожаи никак нельзя считать причиной пожаров в зданиях, и, кроме того, невозможно бороться с пожарами с помощью агротехнических мероприятий. В действительности же здесь между приведенными переменными существует только косвенная связь. Как размеры урожая, так и число пожаров существенно зависят от третьего явления — метеорологических условий. Сильная засуха, естественно, приводит к плохому урожаю. Она же благоприятствует возникновению пожаров. Только поэтому проявляется связь между урожайностью в сельском хозяйстве и числом пожаров. Этот пример еще раз показывает, что содержательное объяснение исследуемых явлений необходимо для правильного истолкования корреляции.

Не каждую корреляцию можно отождествлять с причинной связью. Высказывание А.А Чупрова о важности логически-профессионально-го истолкования связей имеет большое значение и для экономических исследований. «Мы видим, таким образом, насколько задача изучения взаимной зависимости между явлениями сложнее в действительности, нежели представляется тем, кто исходит из допущения, что либо X должен быть связан неразрывно с У, либо между X и Y не может быть никакой связи. Задача исследования не исчерпывается решением вопроса, есть ли связь. Должен быть установлен ее «закон», далеко не всегда сводящийся, как мы видели, к прямой пропорциональности, а могущий принимать форму функциональной зависимости любого вида. Должна быть так или иначе охарактеризована степень тесноты связи. И наконец, должен быть освещен характер связи: должен быть учтен вес тех «беспричинных встреч», которые способны порождать видимость связи между X и У, перестающей сковывать их, как только мы выходим за пределы первоначального поля наблюдения. Задача истолкования подмеченной связи представляется нередко и наиважнейшей, и наитруднейшей. Обрабатывая сходным образом эмпирические данные, которые имеют совершенно одинаковый вид, исследователь

24

приходит в разных случаях к выводам, глубоко различным по их внутреннему смыслу... Правильное истолкование подмечаемой связи представляется особенно существенным, когда статистическое знание привлекается к обоснованию жизненно важных решений и практических мероприятий. Тут знание связей, остающихся без истолкования или неверно истолковываемых, часто хуже полного незнания. Недостаточное внимание к этому обстоятельству является одним из злейших статистических преступлений. Здесь и корень наиопаснейших для статистики нападок на нее» [126, с. 25—26];

гв) ложную корреляцию. Под ложной корреляцией (нонсенс-кор-реляцией) понимается чисто формальная связь между явлениями, не находящая никакого логического объяснения и основанная лишь на количественном соотношении между ними. Часто ложная корреляция возникает при изучении динамических рядов. Особенно это характерно для экономических явлений. При расположении материала по годам или месяцам легко обнаружить эволюторную компоненту, показывающую основную тенденцию ряда. При сопоставлении рядов такого типа необходимо (прежде чем устанавливать корреляцию между обоими рядами) исключить из них закономерные изменения уровня. Совпадение или противонаправленность эволюторных тенденций, не имеющих общего объяснения и не связанных общностью развития, может послужить причиной искусственной связи, лишенной смысла. Подобная связь ничего не дает для исследования причин, управляющих явлениями. Келлерер приводит пример такой связи: имеется тесная положительная корреляция между количеством импортируемых апельсинов и числом смертных случаев от онкологических заболеваний за последние 50 лет [71].

В связи с этим следует подчеркнуть, что при разыскании причинных связей необходимо учитывать продолжительность исследуемого периода. За время развития явления могут появиться новые факты, способствующие раскрытию причинных связей. Наилучшей иллюстрацией этого утверждения могло бы послужить изучение онкологических заболеваний. С каждым годом все более совершенствуется диагностика рака, используются новые лекарства и новое медицинское оборудование, что нельзя оставить без внимания при рассмотрении числа заболеваний раком во временной последовательности, к*

I Напомним известный в статистической литературе пример ложной корреляции*между числом аистов, свивших гнезда в южных районах Швеции, и рождаемостью в эти же годы в Швеции. Вычисления, выполненные ради шутки, показали положительную корреляцию между этими явлениями. Приведенный пример еще раз*подтверждает, что причинная зависимость*не может быть выведена ни из*какого наблюдаемого совместного изменения явлений.

Проблема ложной корреляции возникает при использовании индексов, процентных чисел, а также когда к обеим сопоставляемым величинам добавляется или из каждой вычитается одна и та же величина. Ложная корреляция может возникнуть и в том случае, когда одна переменная входит в состав другой и тем самым формально обусловливает соответствие обеих переменных друг другу. Например, со-

25

поставление живого и овеществленного труда в расходах совокупного труда показало бы тесную связь. Но было бы ошибкой считать уменьшение доли живого труда в затратах совокупного труда причиной повышения доли овеществленного труда. В действительности же соотношение между затратами живого и овеществленного труда определяется уровнем производительности труда.

Цель приведенного описания типов корреляции — показать разнообразие взаимосвязей между явлениями. Но эти типы корреляции для лучшего их понимания были представлены изолированно. На практике чаще всего они встречаются комбинированно. Так, например, существует положительная линейная простая корреляция, положительная нелинейная множественная корреляция, отрицательная линейная частная корреляция и т. д. Если же речь идет о непосредственной или косвенной корреляции, то в каждом конкретном случае это следует пояснять особо. Ряд других понятий, связанных с корреляционным анализом, мы обсудим в последующих разделах.

1.4. ЗАДАЧИ КОРРЕЛЯЦИОННОГО

И РЕГРЕССИОННОГО АНАЛИЗА

Для планирования и управления социалистическим хозяйством, а также для экономико-аналитических исследований недостаточно установить лишь факт наличия корреляции или функциональной связи между явлениями или факт существования односторонней стохастической зависимости. Чтобы иметь возможность влиять на ход явлений и использовать обнаруженные связи и зависимости для прогнозирования, необходимо их исследовать более обстоятельно. Исследование корреляционных связей мы называем корреляционным анализом, а исследование односторонних стохастических зависимостей — регрессионным анализом. В корреляционном и регрессионном анализе используется ряд элементарных статистических приемов и математико-статистических методов, на которых далее мы остановимся подробно. Но уже здесь нам хотелось бы отметить, что эти приемы и методы — неотъемлемая часть корреляционного и регрессионного анализа. Без них невозможно проводить исследование корреляции и регрессии. При этом корреляционный и регрессионный анализ опирается прежде всего на измерение количественных соотношений между явлениями, что в конечном итоге позволяет найти объяснение следствия одной или несколькими причинами. Это вполне возможно, так как изменение в причине с необходимостью вызывает изменение следствия. По характеру этих изменений мы обнаруживаем свойства причины. «Всякое изменение причины отражается в следствии с необходимостью, определяемой характером связи между ними. Интенсификация или ослабление действия причины усиливает или уменьшает результат ее действия — следствие в целом или определенную сторону следствия, его признак. Не учитываемые в исследовании причины, выступающие как случайные, осложняют действие существенных причин» Г14].

В основе корреляционного и регрессионного анализа лежит логика массовых явлений, объясняющая массовую множественность следствий, отягощенных элементами случайностей. Средствами этой логики разработаны упомянутые выше представления и понятия, ставшие неотъемлемой частью корреляционного и регрессионного анализа. Экономические явления и процессы причинно обусловлены и объективно существуют. С помощью средств математической статистики мы их можем более или менее хорошо отражать, описывая количественные соотношения между ними на основании эмпирических данных. Задача исследования заключается в разыскании закономерностей, скрывающихся за погрешностью измерения, ошибками наблюдателя-регистратора, случайными возмущениями, а также в том, чтобы сделать эти закономерности как можно более очевидными и четкими, абстрагировавшись от всего второстепенного, незначительного и сконцентрировавшись на самом важном, существенном.

Задачи корреляционного анализа:

а) Измерение степени связности (тесноты, силы, строгости, интенсивности) двух и более явлений. Общие знания об объективно существующих причинных связях должны дополняться научно обоснованными знаниями о мере зависимости между явлениями. Для этого производятся соответствующие статистические вычисления. Здесь речь идет в основном о верификации уже известных связей. Но корреляционный анализ может служить также инструментом для обнаружения еще неизвестных связей.

б) Отбор факторов, оказывающих наиболее существенное влияние на результативный признак, на основании измерения степени связности между явлениями. Отобранные факторы используют для дальнейшего анализа. Самые важные факторы в рамках корреляционного и регрессионного анализа те, которые коррелируют сильнее всего с явлениями, подлежащими исследованию. Осознанно изменяя влияющие факторы, можно достигнуть желаемого эффекта в результативном признаке-следствии. Кроме того, на основе полученных связей можно с достаточной точностью значительно быстрее и проще вычислять некоторые экономические показатели. Существенные в данном аспекте факторы используют далее в регрессионном анализе.

в) Обнаружение неизвестных причинных связей. При решении этой задачи необходимо учитывать своеобразие взаимоотношений в причинно-следственном комплексе и особенности научно-методологических правил статистического исследования, опирающегося на количественные связи между явлениями. Корреляция непосредственно не выявляет причинных связей между явлениями, но устанавливает степень необходимости этих связей и достоверность суждения об их Наличии. Причинный характер связей выясняется с помощью логи-чески-профессиональных рассуждений, раскрывающих механизм связей. При выводах следует обращать внимание на возможность появления ложной корреляции.

Задачи регрессионного анализа:

а) Установление формы зависимости. Как уже упоминалось относительно характера и формы зависимости между явлениями, различа

26

27

ют положительную линейную и нелинейную и отрицательную линейную и нелинейную регрессию. На рис. 1 представлены основные формы зависимостей.

Положительная линейная регрессия (рис. 1,л) выражает равномерный рост функции. Положительную линейную регрессию мы наблюдаем, рассматривая зависимость общего расхода материальных' средств от объема производства при постоянных нормах расхода сырья и материалов или изучая зависимость потребления энергии от объема производства.

Положительная регрессия

Отрицательная регрессия

е

д

г

Рис. 1. Основные формы регрессии

Положительная равноускоренно возрастающая регрессия (рис. 1, б) существует, например, между подоходным налогом и заработной платой.

Положительная равнозамедленно возрастающая регрессия (рис. 1, в) возникает при описании зависимости уровня производительности труда от стажа работы.

Отрицательная линейная регрессия (рис. 1, г) выражает равномерное падение функции, например зависимость плотности населения от доли лиц, занятых в сельском хозяйстве; эта доля вычисляется относительно общей численности работающих.

Отрицательная равноускоренно убывающая регрессия (рис. 1, д) в определенных границах наблюдается при изучении зависимости числа посетителей кинотеатров от количества телевизоров, находящихся в употреблении.

Отрицательная равнозамедленно убывающая регрессия (рис. I, е) — например, регрессия себестоимости единицы продукции на объем про дукции. При капиталистической форме ведения хозяйства этот вид зависимости наблюдается при изучении зависимости спроса населения

от стоимости товара. С ростом цен на потребительские товары спрос на них уменьшается и наоборот. Если бы исследовалась зависимость в обратном направлении, т. е. зависимость стоимости товаров от спроса на них, то следовало бы ожидать в результате такого [ обращения положительную равнозамедленно возрастающую регрессию. Согласно этой зависимости с ростом спроса на товары, в общем, увеличивается цена на них, и чем ниже цена на потребительские товары, тем выше спрос на них. Из этого примера, видно, что простое обращение регрессии при исследовании экономических явлений недопустимо, так как получающаяся при этом зависимость часто не соответствует логике.

Рис. 2. Комбинированные формы регрессии

Понятия положительной равноускоренно возрастающей и равнозамедленно возрастающей регрессии, а также отрицательной равноускоренно убывающей и равнозамедленно убывающей регрессии заимствованы нами из [17, с. 347—348]. Эти формы зависимости довольно часто встречаются при исследовании экономических явлений.

В соответствии с основными типами регрессии разработаны критерии, с помощью которых можно оценить корреляцию. При линейной регрессии говорят о линейной корреляции. В случае нелинейной регрессии говорят о нелинейной корреляции. Чаще всего разобранные нами разновидности регрессии встречаются не в чистом виде, а в сочетании друг с другом, как показано на рис. 2. Регрессии такого типа называют комбинированными формами регрессии.

б) Определение функции регрессии.

Как видно из рисунков и приведенных определений, корреляционные связи характеризуются тем, что каждому значению объясняющей переменной соответствует распределение значений зависимой переменной. Разыскивая связь, мы исходим из этих распределений. Важно не только указать общую тенденцию изменения зависимой переменной, но и выяснить, каково было бы действие на зависимую переменную главных факторов-причин, если бы прочие (второстепенные, побочные) факторы не изменялись (находились бы на одном и том же среднем Уровне) и если были бы исключены случайные элементы. Для этого °пределяют функцию регрессии в виде математического уравнения того Или иного типа. Процесс нахождения функции регрессии называют иьтравниванием отдельных значений зависимой переменной. Построение регрессии и установление влияния объясняющих переменных На зависимую переменную — вторая задача регрессионного анализа.

28

29

в) Оценка неизвестных значений зависимой переменной.

С помощью функции регрессии можно воспроизвести значения зависимой переменной внутри интервала заданных значений объясняющих переменных (т. е. решить задачу интерполяции) или оценить течение процесса вне заданного интервала (т. е. решить задачу экстраполяции). Эти задачи решаются путем подстановки в соответствующие уравнения регрессии с найденными оценками параметров значений объясняющих переменных. Результат представляет собой оценку значения зависимой переменной. Таким образом, регрессионный анализ может оказаться полезным инструментом при планировании народного хозяйства и прогнозировании изменений экономических показателей.

Следует отметить своеобразие исследования корреляционных связей между экономическими явлениями. В естественных науках и технике для исследования связей часто применяют эксперимент, где можно добиться в определенных границах элиминирования побочных факторов и поддержания условий проведения эксперимента на неизменном уровне. «Физик или наблюдает процессы природы там, где они проявляются в наиболее отчетливой форме и наименее затемняются нарушающими их влияниями, или же, если это возможно, производит эксперимент при условиях, обеспечивающих ход процесса в чистом виде»*. В экономике едва ли возможно прибегать к экспериментам при исследовании связей в том же самом смысле.«... При анализе экономических форм нельзя пользоваться ни микроскопом, ни химическими реактивами. То и другое должна заменить сила абстракции»**.

Связи между экономическими явлениями весьма разнообразны. Одно и то же следствие может быть порождено разными причинами. Исследуемое явление обычно представляет собой результат совместного и одновременного действия нескольких причин, которые могут усиливать влияние друг друга или ослаблять его в зависимости от своей направленности. Поэтому в экономике определение причинной зависимости очень затруднено. Причинная обусловленность явлений едва ли может быть обнаружена при одной реализации причинного комплек са. Для раскрытия формы, характера и степени корреляционной свя зи необходимо массовое исследование в силу массовости причинного действия и множественности различающихся следствий, сопровож даемых элементами случайности. В экономике массовое исследование носит апостериорный характер, а в естественных науках — априор ный характер. В естественных науках в заранее спланированных экс периментах некоторые факторы-причины, влияния которых в настоя щий момент не должны подтверждаться, можно поддерживать на по стоянном уровне, а те причины, воздействие которых исследуется, дер жать в вариабельном состоянии. Результаты наблюдений далее обра батывают с применением методов корреляционного и регрессионного

*М арке К., Энгельс. Ф. Соч., т. 23, с. 6.

**Там же.

анализа. После краткого изложения некоторых статистических приемов и основных статистических характеристик мы перейдем к описанию этого важнейшего раздела математической статистики. Правильная оценка результатов наблюдений и успешное использование выводов в практике ведения социалистического хозяйства возможны только при осмысленном применении математического аппарата корреляционного и регрессионного анализа. Внедрение в практику быстродействующих ЭВМ и создание стандартных программ корреляционного и регрессионного анализа значительно облегчили обработку обширного статистического материала и предоставили возможность быстро строить многофакторные модели. Но при небольшом объеме наблюдений и на начальных стадиях исследования необходимые вычислительные работы выполняются на КВМ.

1.5. ГЕНЕРАЛЬНАЯ СОВОКУПНОСТЬ, ВЫБОРКА, СРЕДНЕЕ, ВЫБОРОЧНАЯ ДИСПЕРСИЯ, КОВАРИАЦИЯ. СВОЙСТВА ОЦЕНОК

Перед тем как непосредственно перейти к корреляционному и регрессионному анализу, рассмотрим некоторые основные статистические понятия (см. также [18]).

Объектом статистического изучения служит совокупность единиц, обладающих некоторыми общими свойствами. Исследователь должен четко определить объект наблюдения, а также признаки, носителем которых он является. Так, при переписи населения единицы совокупности — это люди, при изучении рабочей силы — тоже люди, при изучении поголовья скота — отдельные животные и т. д. Недостаточно точное определение единицы наблюдения неизбежно влечет за собой погрешности, искажающие результаты анализа. Исследованию может подвергаться несколько признаков единицы совокупности. Так, при изучении рабочей силы представляет интерес не только общая характеристика численности работников, но и их состав по полу, возрасту, профессии, стажу работы, уровню образования и т. д. При изучении поголовья скота интересуются его породой, возрастом и т. д. Пол, возраст, профессия, стаж работы, уровень образования являются признаками рабочей силы. Размер предприятия и форма собственности — признаки предприятия. Корреляция и регрессия могут существовать как на основе признаков, так и на основе единиц.

Признак может быть выражен в различных формах. Так, например, пол — мужской, женский; возраст рабочего выражается годами; стаж работы — тоже годами; оплата труда — повременная, сдельная. Изменчивость величины признака у единиц, входящих в состав совокуп-ности, называется вариацией. Если вариация признака выражается количественно, то говорят об отдельном значении признака или просто 0 значении признака (варианте). Отдельное значение признака отражает уровень явления. Например, месячная заработная плата 680, 685, НО марок более низкая, чем заработная плата 830, 860, 890 марок.

Вся подлежащая изучению совокупность однородных единиц называется генеральной совокупностью. Число единиц в генеральной

31

30

совокупности называется ее объемом. «Генеральная совокупность (популяция) состоит из всех мыслимых наблюдений над явлением, рассматриваемым под определенным углом зрения» [130]. Другими словами, генеральная совокупность есть множество всех возможных реализаций случайной переменной. Понятие случайной переменной было введено в разделе 1.2. Генеральная совокупность может состоять из конечного и бесконечного множества единиц. При изучении распределения населения по роду занятий имеют дело с конечно большой генеральной совокупностью. При определении среднего возраста лиц женского пола среди населения страны рассматривают также конечно большую генеральную совокупность из лиц женского пола. Хотя обе эти совокупности конечно большие, объем их различен.

Множество всех возможных подбрасываний монеты, а также множество всех возможных вытягиваний шара из урны по схеме возвра щенных шаров (с возвращением вытянутых шаров в урну) образуют бесконечную генеральную совокупность. Предметом изучения в промышленной статистике может служить множество, образованное значениями показателей объема продукции, произведенной всеми промышленными предприятиями за определенный отчетный период; в статистике торговли — множество значений дневного оборота всех торговых предприятий страны за год. При изучении качества продукции рассматривается совокупность значений процента допущенного брака за смену на предприятиях какой-либо отрасли промышленности в течение года. Из приведенных примеров видно, что совокупность мо-жеть состоять не только из множества индивидов и предметов, но и из всех возможных наблюдений над явлением, рассматриваемым поД определенным углом зрения.

В зависимости от степени полноты охвата наблюдением изучаемой совокупности различают сплошное и выборочное наблюдение1. При сплошном наблюдении обследованию подвергают все без исключения! единицы генеральной совокупности.

Если обследованию подлежит только часть или несколько частей статистической совокупности, то такое наблюдение называют выбо рочным. Часть элементов совокупности, отобранных по какому-либо заранее сформулированному правилу, образуют выборку. Задача иа следования состоит в правильной организации и проведении выборов ного наблюдения, которое позволяло бы сделать достаточно достовер ные выводы о характере изучаемой генеральной совокупности. В та ких случаях говорят о репрезентативности выборки.

Переход от сплошного наблюдения к выборочному вызывается ра личными причинами. Не всегда имеется возможность обследовать каж дую единицу изучаемой совокупности, так как обычно это связано с большими затратами труда и времени (например, при наблюдении естественного роста лесонасаждений в масштабах страны), а иногда и с порчей или уничтожением продукции (например, при исследовании

Статистическое наблюдение обычно подразделяют на сплошное и несплош ное. Выборочное наблюдение является одним из видов несплошного наблю дения, к которому относятся также монографическое обследование и метод основного массива. — Примеч. пер.

32

продолжительности горения электрических лампочек, при определении предела прочности посредством разрыва металлических изделий, при определении калорийности топлива и т. д.). Выборочный метод обеспечивает быстроту проведения наблюдений, позволяет лучше и целенаправленнее организовать наблюдение, исключает или доводит до минимума ошибки регистрации, приводит к экономии средств и времени, энергии и сил участников наблюдения.