/

Text

PRINCIPLES OF

CORPORATE

FINANCE

RICHARD A BREALEY, STEWART C. MAYERS

INTERNATIONAL EDITION

McGraw-Hill, Ina

New York St Louis San Francisco Auckland Bogota Caracas Lisbon London Madrid

Mexico City Milan NewDehli Sanjuan Singapore Sydney Tokyo Toronto

Р. БРЕЙЛИ, С. МАЙЕРС

ПРИНЦИПЫ

КОРПОРАТИВНЫХ

ФИНАНСОВ

'Рекомендовано Министерством общего и профессионального образования

Российской Федерации в качестве учебника для студентов

экономических специальностей высшихучебных заведений ”

МОСКВА

“ОЛИМП-БИЗНЕС”

1997

Издание подготовлено при финансовом содействии

УДК 336.6

ББК 65.9(2)26я73

Б 87

Национального фонда подготовки

финансовых и управленческих кадров

в рамках его программы “Банковское дело”

Руководитель программы В. Е. Корольков

Инвестиционной компания “Тройка—Диалог”

Книга выходит на русском языке по инициативе

Ника ВанДенБрула, Великобритания

Михаила Соломоновича Каминского, Россия

Владимира Юрьевича Стабникова, Россия

Перевод с английского

М.В. Беловой, ИВ. Ивашковской, Т. Б. Крыловой, С.И. Лучковой,

О.В. Соловьевой, Т.Н Черкасовой, Е.В. Шиловой

Научная редакция перевода Т.Б. Крыловой

Общая редакция перевода НН. Барышниковой

Ричард Брейли, Стюарт Майерс. Принципы корпоративных финансов:

Б 87 Пер. с англ. — М.: ЗАО “Олимп - Бизнес”, 1997. — 1120 с.

ISBN 5-901028-01-5

Этот фундаментальный учебник посвящен финансовому анализу — специ-

фической сфере управления, которая лишь относительно недавно выделилась в

самостоятельную отрасль, вобрав в себя новейшие научные знания и многолет-

ний деловой опыт. В книге рассматриваются все аспекты принятия финансо-

вых и инвестиционных решений, финансирования проектов, планирования и

составления бюджетов капитальных вложений, оценки финансовой эффектив-

ности и техники инвестиционного анализа, структуры капитала корпораций,

выбора источников финансирования (за счет собственных средств, выпуска

долговых обязательств или акций) и т. д.

Кроме того, книга содержит базовый справочный материал по использова-

нию финансовых инструментов, таких, как опционы, гарантийные обязатель-

ства и конвертируемые облигации, лизинг, хеджирование финансовых рисков,

управление наличными средствами и кредитами, а также по международному

финансовому менеджменту и управлению пенсионными фондами.

Написанная высокопрофессионально, доступным, живым языком, книга

изобилует интересными примерами, содержит несложные математические рас-

четы, которые облегчают финансовый анализ. Предназначена для инвестици-

онных аналитиков и финансовых советников, брокеров, работников банков,

бухгалтеров и менеджеров промышленных компаний, а также для преподавате-

лей, студентов и аспирантов.

УДК 336.6

ISBN 5-901028-01-5

ISBN 0-07-007405-4 (англ.)

ББК 65.9(2)26я73

INTERNATIONAL EDITION

Copyright © 1991

Exclusive rights by McGraw-Hill Inc. for manufacture and export.

This book cannot be re-exported from the country to which it is con-

signed by McGraw-Hill.

© Издание на русском языке, перевод на русский язык,

оформление ЗАО “Олимп - Бизнес”, 1997

ОБ АВТОРАХ

Ричард Брейли

Лондонская Школа бизнеса. Профессор в об-

ласти корпоративных финансов. В прошлом —

президент Европейской финансовой ассоциации

и директор Американской финансовой ассоциа-

ции. В настоящий момент занимается исследова-

ниями по теории инвестиционного портфеля и

международным финансам. Член редколлегии

журнала Midland Corporate Finance Journal. В чис-

ле других его перу принадлежит книга:

Introduction to Risk and Return from Common

Stocks. Прежде сотрудничал с канадской страхо-

вой компанией Sun Life Assurance Company и бо-

стонским фондом Keystone Custodian Funds.

Стюарт Майерс

Профессор в области финансов стипендии

Гордона Вилларда в Школе менеджмента

Массачусетского технологического институ-

та. Директор Исследовательского центра по

международным финансовым услугам. Веду-

щий научный сотрудник Национального ин-

ститута экономических исследований, в про-

шлом— президент и директор Американской

финансовой ассоциации. Его исследования

непосредственно связаны с оценкой финан-

совых и реальных активов, финансовой по-

литикой корпораций, финансовыми аспекта-

ми государственного регулирования бизнеса.

Член редколлегии журнала Midland Corporate

Finance Journal. Соавтор книги: Optimal

Financing Decisions (совместно с A.A. Роби-

шеком) и редактор книги: Modern De-

velopments in Financial Management.

Содержание

К российским читателям XXIII

От научного редактора XXV

Предисловие XXIX

ЧАСТЬ I. СТОИМОСТЬ

Глава 1. Почему финансы так важны 3

1-1. Роль финансового менеджера 4

Понятие стоимости * Время и неопределенность • Цели финансового управ-

ления в сложных организациях * Понятие стоимости информации

1 -2. Кто такой финансовый менеджер? 7

1-3. Содержание этой книги 8

1-4. Резюме 9

Контрольные вопросы 10

Глава 2. Приведенная стоимость и альтернативные издержки 11

2-1. Введение в теорию приведенной стоимости 12

Вычисление приведенной стоимости • Чистая приведенная стоимость • Заме-

чание о риске и приведенной стоимости * Приведенные стоимости и нормы до-

ходности

2-2. Обоснование правила чистой приведенной стоимости 15

Как рынок капитала помогает сбалансировать потребление • Теперь мы вве-

дем производственные возможности • Основополагающее допущение * Несо-

вершенные рынки капиталов

2-3. Основной вывод 21

Другие цели корпораций

2-4. Резюме 23

Рекомендуемая литература 24

Контрольные вопросы 25

Вопросы и задания 26

Глава 3. Как рассчитывать приведенные стоимости 29

3-1. Оценка долгосрочных активов 29

Оценка потоков денежных средств за несколько периодов * Почему коэффици-

ент дисконтирования снижается по мере удаления в будущее — отказ от идеи

УШ Содержание

“денежного станка ” • Как таблицы приведенных стоимостей помогают лен-

тяю

3-2. Знакомство с бессрочной рентой и аннуитетом 33

Как оценить возрастающую бессрочную ренту • Как оценить аннуитет

3-3. Сложный процент и приведенная стоимость 36

Замечание об интервалах начисления сложного процента

3-4. Резюме 41

Рекомендуемая литература 42

Контрольные вопросы 42

Вопросы и задания 44

Глава 4. Приведенная стоимость облигаций и акций 47

4-1. Кратко об оценке стоимости облигаций 47

4-2. Как оценивать обыкновенные акции 49

Сегодняшняя цена • Но что определяет цену следующего года?

4-3. Простой способ расчета ставки капитализации 53

Использование формулы дисконтированного денежного потока для установле-

ния цен на электроэнергию • Некоторые предостережения относительно фор-

мул для случаев постоянного темпа роста

4-4. Связь между ценой акции и прибылью в расчете на акцию 57

Вычисление приведенной стоимости перспектив роста для компании “Элект-

ронный птенчик” • Общая формула, отражающая связь дивидендов и перспек-

тив роста • Что означает коэффициент цена—прибыль • Что означает по-

казатель прибыли

4-5. Резюме 63

ПРИЛОЖЕНИЕ: Оценка стоимости бизнеса методом дисконтированного

потока денежных средств 65

Прогнозирование потока свободных денежных средств для бизнеса в целом •

Горизонты оценки • Стоимость на конец периода оценки • Дальнейшая про-

верка реалистичности оценки • Заключение

Рекомендуемая литература 69

Контрольные вопросы 70

Вопросы и задания 71

Глава 5. Почему чистая приведенная стоимость лучше других критериев обеспечивает

верные инвестиционные решения 75

5-1. Обзор базовых понятий 75

5-2. “Конкуренты” чистой приведенной стоимости 77

5-3. Окупаемость 78

Правило окупаемости • Дисконтированная окупаемость

5-4. Средняя прибыль в расчете на балансовую стоимость активов 80

5-5. Внутренняя норма доходности (или норма доходности дисконтированного

потока денежных средств) 82

Ловушка 1 — кредитовать или брать взаймы? • Ловушка 2 — множественность

значений нормы доходности • Ловушка 3 — взаимоисключающие проекты • Ло-

вушка 4 - что происходит, когда мы не можем определить временную структуру

процентных ставок • Вывод о методе внутренней нормы доходности

5-6. Коэффициент рентабельности, или коэффициент выгоды — издержки 92

5-7. Резюме 93

Рекомендуемая литература 94

Контрольные вопросы 95

Вопросы и задания 97

Содержание

IX

Глава 6. Принятие инвестиционных решений по методу чистой приведенной стоимости 101

6-1. Что дисконтировать 101 Следует учитывать только потоки денежных средств • Учитывайте приро- стные потоки денежных средств • Будьте последовательны в учете инфляции

6—2. Пример — проект В НК 107 Разделение инвестиционных решений и решений по финансированию • Еще раз об оценке потоков денежных средств • Еще раз об амортизации • Последнее замечание о налогах • Последнее замечание об анализе проектов

6-3. Взаимовлияние проектов 115 Ситуация 1 - оптимальное время для осуществления инвестиций • Ситуа- ция 2 - выбор оборудования с долгосрочным или краткосрочным периодом эксплу- атации • Ситуация 3 - решение о времени замены используемого оборудования • Ситуация 4 - затраты на избыточные мощности • Ситуация 5—изменчивость факторов загрузки

6—4. Выбор программ капитальных вложений в условиях ограниченности ресурсов 121 Коэффициент рентабелыюсти в условиях нормирования капитала • Несколь- ко усовершенствованных моделей выбора в условиях нормирования капитала • Моделирование выбора в условиях нормирования капитала

6-5. Резюме 126 ПРИЛОЖЕНИЕ: Несколько штрихов к моделированию выбора в условиях нормирования капитала 127 Перенесение потоков денежных средств на будущие периоды • Взаимоисключа- ющие проекты • Зависимые проекты • Ограничения на нефинансовые ресурсы • Ограничения на нефинансовые результаты Рекомендуемая литература 128 Контрольные вопросы 129 Вопросы и задания 130

ЧАСТЬ II. РИСК

Глава 7. 7-1. 7-2. Введение: риск, доход и альтернативные издержки 139 63-летняя история рынка капиталов в одном беглом обзоре 139 Измерение риска, присущего инвестиционному портфелю 142 Дисперсия и стандартное отклонение • Оценка изменчивости • Как дивер- сификация снижает риск

7-3. Вычисление портфельного риска 149 Общая формула для расчета портфельного риска • Ограничения на диверсифи- кацию

7-4. Как отдельные ценные бумаги влияют на портфельный риск 153 Бета —измеритель рыночного риска • Почему бета ценных бумаг определяет риск портфеля

7-5. 7-6. Диверсификация и слагаемость стоимостей 158 Резюме 159 Рекомендуемая литература 160 Контрольные вопросы 161 Вопросы и задания 162

Глава 8. 8-1. Риск и доход 167 Гарри Маркович и рождение теории портфеля 167

8-2. Формирование портфеля акций • Мы вводим займы и кредиты Связь между риском и доходом 173

X

Содержание

Некоторые оценки ожидаемой доходности * Доказательство правила оценки долгосрочных активов * Что произошло бы, если бы акция не лежала на линии

8-3. рынка ценных бумаг? Надежность и роль модели оценки долгосрочных активов 177 Проверка правила оценки долгосрочных активов * Допущения, лежащие в осно-

8-4. ве правила оценки долгосрочных активов Некоторые альтернативные теории 180 Бета потребления против рыночной беты • Теория арбитражного ценообразо- вания • Сравнение правила оценки долгосрочных активов и теории арбитраж-

8-5. ного ценообразования Резюме 186 Рекомендуемая литература 187 Контрольные вопросы 188 Вопросы и задания 190

Diaea 9. 9-1. Планирование долгосрочных вложений и риск 195 Измерение коэффициента бета 198 Стабильность величины бета во времени • Использование “книги бета” • От-

9-2. раслевые беты и затраты на капитал для подразделений Структура капитала и затраты компании на капитал 204 Как изменение структуры капитала влияет на ожидаемую доходность • Как изменение структуры капитала влияет на величину бета • Предостережения

9-3. и некоторые наблюдения Как рассчитать затраты на капитал компании Carolina Power and Light — пример 208 Ожидаемая доходность обыкновенных акций Carolina P&L • Оценка затрат

9-4. на капитал компании Carolina P&L Определение ставки дисконта в случае, когда вы не можете воспользоваться “книгой бета” 212 Избегайте надуманных факторов при определении ставки дисконтирования •

9-5. Чем определяется бета активов? • Поиск ориентиров Другой взгляд на риск и дисконтированный поток денежных средств 217 Оценка надежных эквивалентов потоков денежных средств • Когда вы не мо- жете использовать единую скорректированную на риск ставку дисконта для

9-6. долгосрочных активов • Общая ошибка Резюме 222 ПРИЛОЖЕНИЕ: Использование модели оценки долгосрочных активов для расчета надежного эквивалента 223 Рекомендуемая литература 224 Контрольные вопросы 225 Вопросы и задания 226

ЧАСТЬ III. ПРАКТИЧЕСКИЕ ПРОБЛЕМЫ ПЛАНИРОВАНИЯ ДОЛГОСРОЧНЫХ ВЛОЖЕНИЙ

Глава 10. 10-1. Проект — это не черный ящик 233 Анализ чувствительности 234 Ценность информации * Ограничения в анализе чувствительности * Анализ

10-2. проекта при различных сценариях • Анализ безубыточности Модель Монте-Карло 241 Моделирование проекта по производству электромобилей • “Издержки ’’моде-

10-3. лирования: вы платите за то, что получаете • Погрешности моделирования “Древо решений” и последующие решения 247

Содержание

XI

Пример: Vegetron • Более сложный пример: “Вольный полет” • “Запасной выход” • Стоимость прекращения бизнеса и бюджет долгосрочных вложений * Доводы за и против “древа решений " • “Древо решений ” и модель Монте-Карло

10-4. Резюме 255 Рекомендуемая литература 257 Контрольные вопросы 257 Вопросы и задания 259

Diaea 11. 11-1. Откуда берется положительная чистая приведенная стоимость 261 Первое знакомство с рыночной стоимостью 261 “Кадиллак ” и кинозвезда • Пример: инвестиции в новый универмаг • Другой

11-2. 11-3. пример: открытие золотоносных копей Прогнозирование экономических рент 266 Пример: “Марвин и компания” решает применить новую технологию 267 Прогнозирование цен на пузырьковые бластеры • Стоимость нового расширения компании “Марвин” • Альтернативные планы расширения производства • Сто- имость акций компании “Марвин ” • Уроки из опыта “Марвина и компании ”

11-4. Резюме 275 Рекомендуемая литература 275 Контрольные вопросы 276 Вопросы и задания 277

Diaea 12. Организация инвестиционного процесса и последующая оценка эффективности 281

P-1. Планирование долгосрочных вложений и утверждение проектов 281 Утверждение проектов * Критерии, которые фирмы применяют в своей прак-

12-2. тике принятия решений • Контроль за инвестиционными решениями Проблемы и некоторые решения 285 Обеспечение согласованности прогнозов • Устранение конфликта интересов • Снижение необъективности в прогнозах • Получение высшим руководством не- обходимой ему информации * Признание необходимости стратегической “под- гонки ”

12-3. Оценка результатов деятельности 289 Контроль за осуществлением проектов • Постаудит • Проблемы измерения приростных денежных потоков по факту • Оценка текущей деятельности • Бухгалтерская норма прибыли как измеритель эффективности

12-4. Пример: определение рентабельности супермаркета в Нодхеде 292 Бухгалтерские прибыли в сравнении с истинными прибылями • Дает ли крите- рий рентабельности инвестиций правильные результаты в долгосрочной перс- пективе?

12-5. Что мы можем предпринять в связи с искажениями рентабельности на основе бухгалтерских данных? 296

12-6. Не слишком ли озабочены менеджеры бухгалтерской рентабельностью ? Резюме 298 Рекомендуемая литература 300 Контрольные вопросы 301 Вопросы и задания 301

«МСТЫГ РЕШЕНИЯ ПО ФИНАНСИРОВАНИЮ И ЭФФЕКТИВНОСТЬ РЫНКА

Diaea 13. 13-1. Финансирование корпораций и шесть уроков эффективности рынка 309 Мы все время возвращаемся к чистой приведенной стоимости 310

хп

Содержание

Различие между инвестиционными решениями и решениями по финансированию • Эффективные рынки капиталов

13-2. Что такое эффективный рынок? 312 Поразительное открытие: цены изменяются случайным образом • Теория для объяснения фактов • Три формы в теории эффективности рынка • Совершен- ных теорий не бывает • Биржевой крах 1987г.

13-3. 13-4. Первый урок эффективности рынка: у рынка нет памяти 323 Второй урок эффективности рынка: верь рыночным ценам 323 Пример: предложение о выкупе облигаций Northwestern Bell

13-5. Третий урок эффективности рынка: никаких финансовых иллюзий 325 Дробление акций и дивиденды • Расчет аномальных доходов • Изменения учет- ной политики

13-6. 13-7. Четвертый урок эффективности рынка: альтернатива “сделай сам” 330 Пятый урок эффективности рынка: одна акция дает представление обо всех остальных 330

13-8. 13-9. Шестой урок эффективности рынка: зри в корень 332 Резюме 333 Рекомендуемая литература 333 Контрольные вопросы 334 Вопросы и задания 335

Глава 14. 14-1. Обзор источников финансирования корпораций 339 Обыкновенные акции 339 Терминология • Права акционеров

14-2. Первый взгляд на долги корпораций 342 Различные формы долга • Другие названия долговых обязательств

14-3. 14-4. 14-5. Привилегированные акции 345 Конвертируемые ценные бумаги 346 Многообразие и придает остроту жизни 347 Процесс обновления

14-6. Модели финансирования корпорации 349 Действительно ли фирмы так сильно полагаются на внутренние источники финансирования ? • Выбор момента для выпуска долговых обязательств и ак- ций • Заблуждение относительно “разводнения ” • Изменилась ли структура капитала ? • Коэффициент долговой нагрузки в рыночном измерении

14-7. Резюме 360 Рекомендуемая литература 361 Контрольные вопросы 362 Вопросы и задания 363

Глава 15. 15-1. 15-2. Как корпорации осуществляют эмиссию ценных бумаг 365 Венчурный капитал 365 Первичное публичное предложение ценных бумаг 369 Организация публичной эмиссии • Определение цены нового выпуска • Издерж-

15-3. ки публичной эмиссии Обычное предложение ценных бумаг компаниями открытого типа 373 Обычное предложение ценных бумаг и “полочная регистрация ” • Международ- ные эмиссии ценных бумаг • Издержки обычного предложения ценных бумаг •

15-4. Реакция рынка на эмиссию акций Роль подписчика 377 Кто такие подписчики? • Выбор подписчика

15-5. 15-6. Частное размещение 382 Резюме 383

Содержание

XIII

ПРИЛОЖЕНИЕ А: Привилегированная подписка или эмиссия прав 385 Как осуществляются эмиссии прав • Как эмиссия прав влияет на цену акций • Цена выпуска не имеет значения, если права реализуются • Выбор между обыч- ным предложением акций и эмиссией прав ПРИЛОЖЕНИЕ Б: Проспект новой эмиссии фирмы “Марвин” 389 Рекомендуемая литература 393 Контрольные вопросы 394 Вопросы и задания 395

ЧАСТЬ V. ДИВИДЕНДНАЯ ПОЛИТИКА И СТРУКТУРА КАПИТАЛА

Птава 16. 16-1. Споры о дивидендах 401 Как выплачиваются дивиденды 402 Некоторые законодательные ограничения на дивиденды • Виды дивидендов • Выкуп акций

16-2. Как компании принимают решения о выплате дивидендов 405 Модель Линтнера • Информативность дивидендов

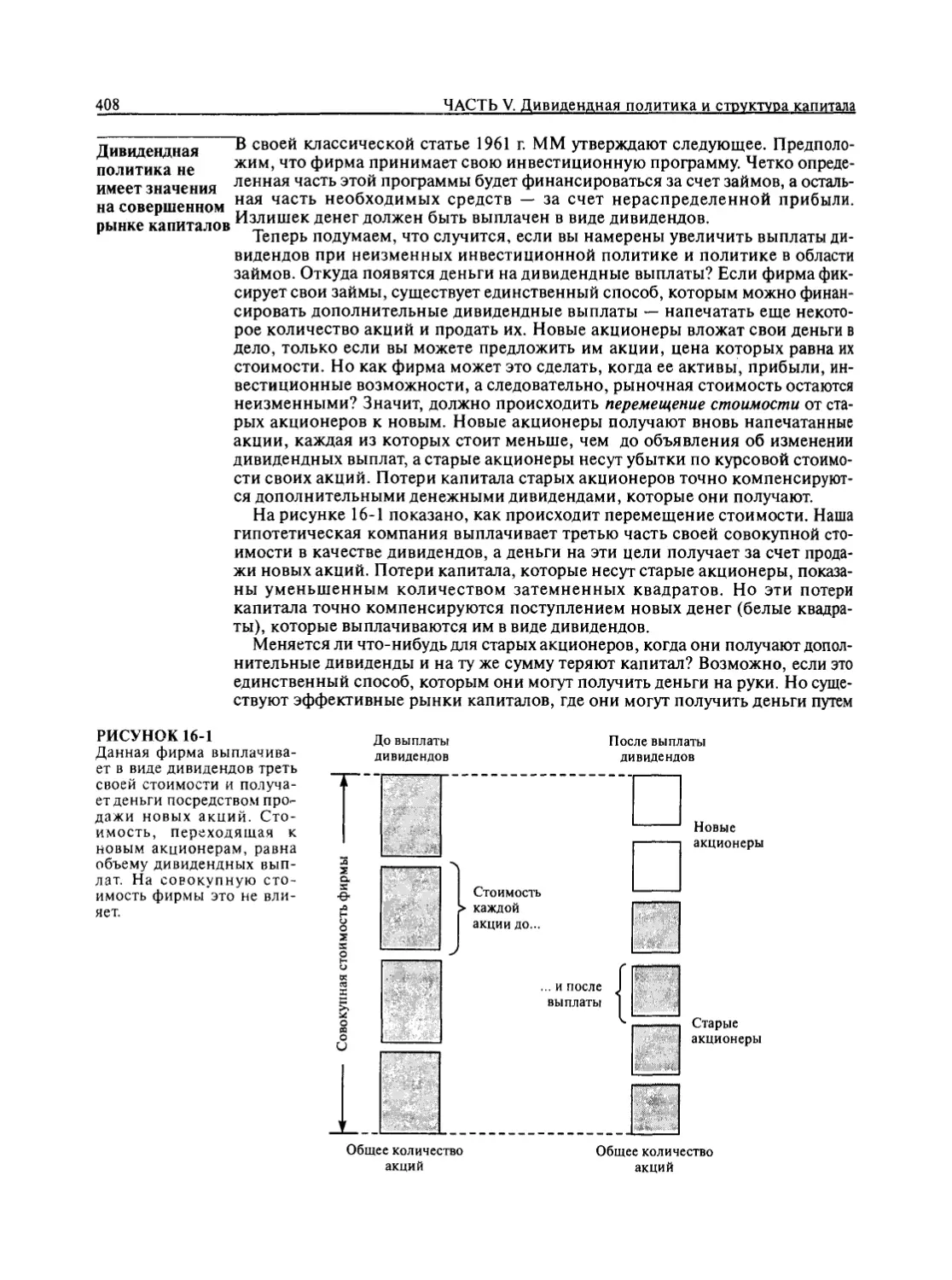

16-3. Споры о дивидендной политике 407 Дивидендная политика не имеет значения на совершенном рынке капиталов • Дивидендная политика не важна—иллюстрация • Расчет цены акции • Выкуп акций

16-4. Правые радикалы 412 Игнорируют ли ММ риск? • Несовершенство рынка

16-5. Налоги и левые радикалы 415 Как налоги влияют на стоимость • Зачем вообще платить дивиденды? • Эм- пирические данные о дивидендах и налогах • Дивиденды и прирост капитала согласно Закону о реформе налоговой системы 1986г.

16-6. Центристы 420 Альтернативные налоговые системы

16-7. Резюме 422 Рекомендуемая литература 424 Контрольные вопросы 425 Вопросы и задания 426

Птава 17. 17-1. Имеет ли значение политика управления задолженностью? 429 Эффект левериджа в конкурентной экономике без налогов 430 Позиция Модильяни и Миллера • Закон сохранения стоимости • Пример при- менения Правила I

17-2. Как финансовая зависимость влияет на доходность 436 Смысл Правила I • Правило II • Дилемма: риск — доход

17-3. Традиционный подход 440 Два предостережения • Доходность левериджированных акций — традиционная позиция • Где искать расхождения с правилами ММ • Клиентов, неудовлетво- ренных сегодня, вероятно, можно заинтересовать экзотическими ценными бума- гами • Мертворожденные “блоки акций”компании Pfizer • Несовершенства и возможности

17-4. Резюме 448 ПРИЛОЖЕНИЕ: ММ и модель оценки долгосрочных активов 449 Рекомендуемая литература 450 Контрольные вопросы 450 Вопросы и задания 452

XIV

Содержание

Diaea 18. 18-1 Как много займов следует брать фирме? 455 Корпоративные налоги 456 Как налоговая защита увеличивает стоимость капитала акционеров? • Изме- нение структуры капитала фирмы Merck • ММ и налоги

18-2. Налоги на прибыль корпораций и доходы физических лиц 460 Политика управления задолженностью до и после реформы налоговой системы • “Долг и налоги "Мертона Миллера • Модель Миллера после Закона о рефор- ме налоговой системы 1986 г. • Возможна ли компромиссная теория ?

18-3. Издержки финансовых затруднений 469 Издержки банкротства • Реальные издержки банкротства • Прямые издерж- ки банкротства в сравнении с косвенными * Финансовые трудности без банк- ротства • Перенос риска: игра первая * Отказ от вложения акционерного капи- тала: игра вторая * И наконец, вкратце, еще три игры * Какова цена этих игр • Издержки финансовых трудностей различны при разных типах активов

18-4. Объяснение выбора политики финансирования 482 Нория иерархии

18-5. Выбор фирмой коэффициента “долг—собственный капитал” 485 Контрольный лист * Перспективное планирование

18-6. Резюме 487 Рекомендуемая литература 489 Контрольные вопросы 490 Вопросы и задания 492

Diaea 19. 19-1. Взаимосвязь инвестиционных решений и решений по финансированию 497 Метод скорректированной приведенной стоимости 498 Базовая чистая приведенная стоимость • Расходы на эмиссию • Увеличение кредитоемкости фирмы * Стоимость налоговой защиты по процентным пла- тежам * Обзор метода скорректированной приведенной стоимости

19-2. Скорректированная ставка дисконта — альтернатива скорректированной приведенной стоимости 501 Пример: геотермальный проект • Общее определение скорректированных зат- рат на капитал • Что происходит, когда будущие размеры долга неизвестны • Насколько полезны формулы скорректированных затрат на капитал ?

19-3. Формула средневзвешенных затрат на капитал 506 Применение учебной формулы к геотермальному проекту • Использование учеб- ной формулы • Применение формулы к железнодорожным компаниям • Замеча- ние о показателе бета активов и средневзвешенных затратах на капитал • Ошибки при использовании формулы средневзвешенных затрат на капитал

19-4. Дисконтирование надежного номинального потока денежных средств 512 Общее правило • Еще несколько примеров • Скорректированная ставка дис- конта для эквивалентных долгу потоков денежных средств

19-5. Резюме 516 Рекомендуемая литература 519 Контрольные вопросы 519 Вопросы и задания 520

ЧАСТЬ VI. ОПЦИОНЫ

Diaea 20. 20-1. Обязательства корпораций и оценка стоимости опционов 527 “Коллы”, “путы” и акции 529 Продажа “коллов”, “путов”иакций

20-2. Различные комбинации “коллов”, “путов” и акций 532 Различие между надежными и рисковыми облигациями • Выявление опциона

Содержание XV

20-3. Что определяет стоимость опциона? 539

20-4. Модель оценки стоимости опционов 543

Почему принцип дисконтированного денежного потока не подходит для оценки

опционов * Создание эквивалентов опциона из обыкновенных акций и займов •

Метод нейтрального отношения к риску * Оценка стоимости опционов со сро-

ком более одного периода * Использование формулы Блэка—Шольца

20-5. Резюме 548

Рекомендуемая литература 549

Контрольные вопросы 549

Вопросы и задания 551

Пива 21. Применение теории оценки опционов 557

21-1. Ценность возможностей последующего инвестирования 557

Реальные опционы и ценность управления

21-2. Опцион на отказ от проекта 560

Оценка стоимости опциона “пут” на отказ: пример * Что произойдет с опци-

оном г-жи Хартии Вольнэсти при более чем двух возможных исходах • Сто-

имость опциона через б месяцев • Стоимость опциона на сегодня • Общий би-

номиальный метод

21-3. Опцион на выбор времени 568

Пример временнбго опциона • Оценка стоимости опциона на маринованную се-

ледку • Оценка стоимости опциона и “древо решений ”

21-4. Контрольный лист 573

“Американский колл "—без дивидендов • “Европейский пут " — без дивидендов

• “Американский пут ”—без дивидендов • "Европейский колл "на акции с ди-

видендами • “Американский колл "на акции с дивидендами

21-5. Резюме 577

Рекомендуемая литература 578

Контрольные вопросы 579

Вопросы и задания 580

Пива 22. Варранты и конвертируемые ценные бумаги 585

22-1. Что такое варрант? 585

Оценка стоимости варрантов * Два осложняющих фактора: дивиденды и раз-

воднение • Пример: оценка стоимости варрантов компании “Универсальный

клей ” • Как влияет разводнение на стоимость варрантов компании “Универ-

сальный клей ” * Варранты на облигации

22-2. Что такое конвертируемая облигация? 592

Оценка стоимости конвертируемых облигаций • Вернемся к разводнению и ди-

видендам * Форсирование конверсии

22-3. Различие между варрантами и конвертируемыми облигациями 598

22-4. Почему компании выпускают варранты и конвертируемые облигации? 599

22-5. Резюме 601

Рекомендуемая литература 602

Контрольные вопросы 603

Вопросы и задания 604

ЧАСТЬ VII. ДОЛГОВОЕ ФИНАНСИРОВАНИЕ

Diaea 23. Оценка рйсковых долговых обязательств 611

23 -1. Классическая теория процента 612

Реальные процентные ставки • Инфляция и процентные ставки

23-2. Временная структура и доходность к погашению 616

Доходность к погашению * Проблемы, связанные с доходностью к погашению •

XVI

Содержание

Оценка временндй структуры • Определение цен на облигации с различными сроками погашения

23-3. Объяснение временндй структуры 624 Проблема г-жи Долгой • Проблема г-на Короткого • Гипотеза ожиданий • Теория предпочтения ликвидности * Учитывая инфляцию * Сравнение теорий временндй структуры • Некоторые новые теории временндй структуры

23-4. Учет риска невыполнения обязательств 634 Рейтинг облигаций • “Мусорные ” облигации • Оценка опционов и рисковые долговые обязательства • Оценка правительственных кредитных гарантий

23-5. Резюме 642 Рекомендуемая литература 644 Контрольные вопросы 645 Вопросы и задания 647

Птава 24. 24-1. 24-2. Различные виды заемного капитала 651 Национальные облигации, иностранные облигации, еврооблигации 652 Контракт на выпуск облигационного займа 653 Соглашение, или трастовый договор • Условия облигационного займа • Имен- ные облигации и облигации на предъявителя

24-3. 24-4. Обеспеченность и приоритетность 656 Условия погашения 657 Фонды погашения • Положения о досрочном выкупе • Облигации с правом про- дления и с правом досрочной продажи

24-5. Ограничительные оговорки 660 Изменения в ограничительных оговорках * Позитивные оговорки

24-6. Новшества на рынке облигаций 664 Причины новшеств • Выгоды от нововведений • Новшества, выдержавшие ис- пытание временем

24-7. Проектное финансирование 669 Пример из нефтяной отрасли * Кто использует проектное финансирование? • Проектное финансирование—некоторые общие особенности • Преимущества проектного финансирования

24-8. Резюме 673 ПРИЛОЖЕНИЕ: Извлечения из проспекта эмиссии облигаций 674 Рекомендуемая литература 682 Контрольные вопросы 682 Вопросы и задания 683

Птава 25. 25-1. Хеджирование финансового риска 687 Техника хеджирования 690 Как инструменты хеджирования позволяют разделять ваши ставки

25-2. Продолжительность и изменчивость 693 Пример и некоторые тонкости

25-3. Хеджирование с помощью фьючерсов 696 Товарные и финансовые фьючерсы • Механизм заключения фьючерсных сделок • Цены “спот” и фьючерсные цены-финансовые фьючерсы ’Цены “спот” и фьючерсные цены - товары • Процедура фьючерсного хеджирования

25-4. Форвардные контракты 701 “Кустарные ’’форвардные контракты

25-5. 25-6. 25-7. Свопы 703 Хеджирование с помощью опционов 705 Резюме 706 Рекомендуемая литература 707

Содержание

XVII

Контрольные вопросы 708 Вопросы и задания 709

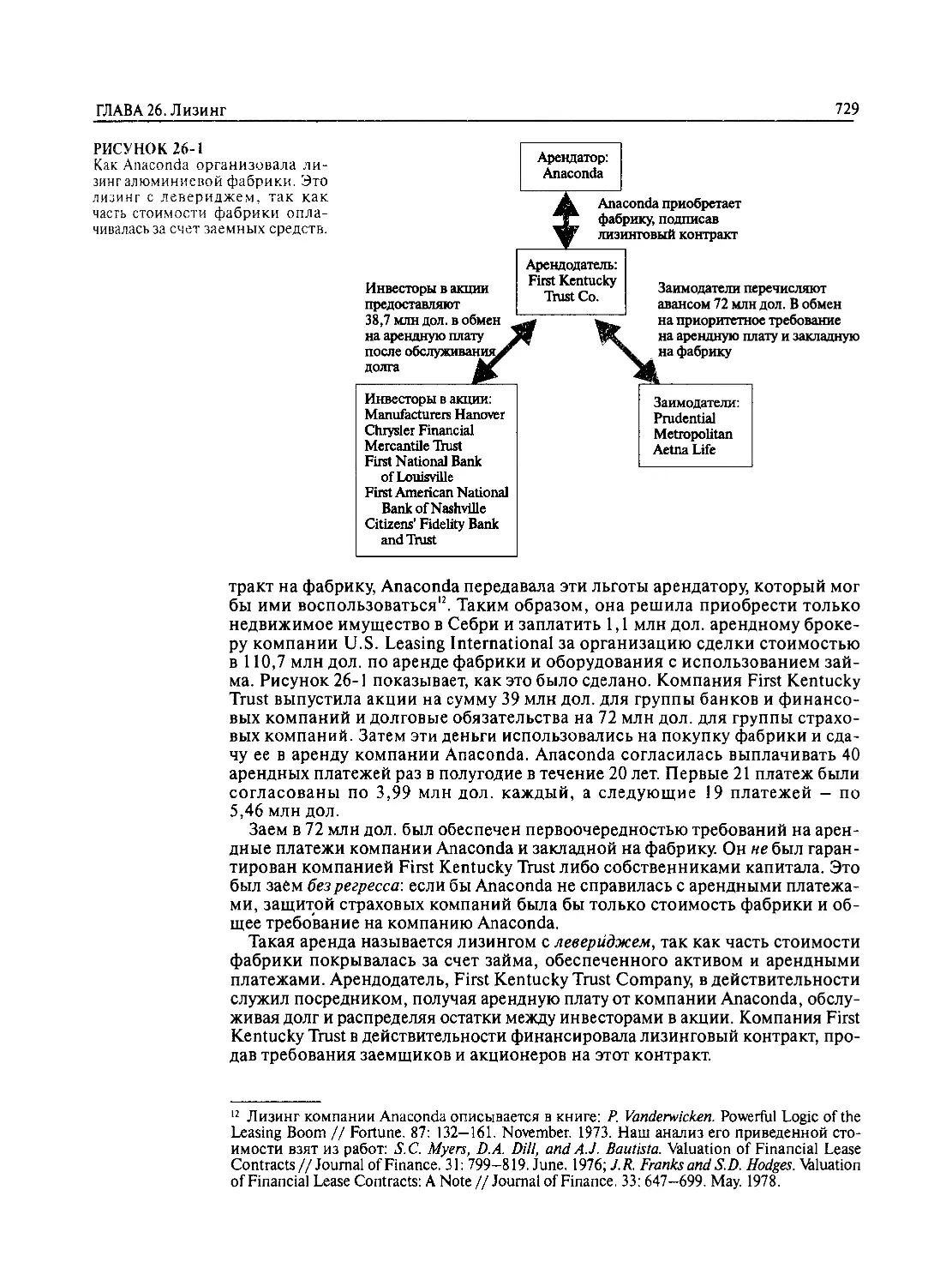

Diaea 26. 26-1. 26-2. Лизинг 715 Что такое лизинг? 716 Зачем нужен лизинг? 717 Разумные доводы в пользу лизинга • Некоторые сомнительные аргументы в пользу лизинга

26-3. Оценка финансового лизинга 721 Пример финансового лизинга • Кто является действительным собственником арендованного имущества? • Лизинг и Налоговая служба • Первый шаг в оцен- ке лизингового контракта • Почему лизинг поставил акционеров компании “Сивка-бурка” в затруднительное положение? • Продолжение темы

26-4. 26-5. 26—6. Когда лизинг выгоден? 727 Оценка крупного лизинга с использованием заемного капитала 728 Резюме 731 Рекомендуемая литература 733 Контрольные вопросы 733 Вопросы и задания 734

ЧАСТЬ VIII. ФИНАНСОВОЕ ПЛАНИРОВАНИЕ

Diaea 27. 27-1. Анализ финансовой деятельности 739 Финансовые коэффициенты 739 Коэффициенты финансовой зависимости • Коэффициенты ликвидности • Ко- эффициенты рентабельности или эффективности • Коэффициенты рыночной активности • Бухгалтерские показатели • Выбор базы • Выбор финансовых коэффициентов

27-2. Динамика прибыли 755 Смысл бухгалтерской прибыли • Как инфляция влияет на бухгалтерскую до- ходность

27-3. Техника финансового анализа 759 Использование финансовых коэффициентов для оценки рыночного риска • Ис- пользование финансовых коэффициентов для прогнозирования рейтинга облиго-

27-4. ции Резюме 762 Рекомендуемая литература 763 Контрольные вопросы 763 Вопросы и задания 766

Diaea 28. 28-1. Подходы к финансовому планированию 769 Что такое финансовое планирование? 770 Финансовое планирование базируется на агрегатных показателях • Финансо-

28-2. вое планирование — это не просто прогнозирование Содержание полного финансового плана 771 Планирование источников финансирования • Три условия эффективного плани- рования • Финансовое планирование как управление портфелем опционов

28-3. Модели финансового планирования 776 Финансовая модель компании “Важный фрукт " • Недостатки моделей •

28-4. В моделях корпоративных финансов финансы отсутствуют Резюме 782 ПРИЛОЖЕНИЕ: Модель LONGER 783 Пример • Расширение модели • Модель LONGER в сравнении с типовыми моде- лями корпоративного планирования • Теневые цены, или предельные издержки

XVIII

Содержание

Рекомендуемая литература 791 Контрольные вопросы 791 Вопросы и задания 792

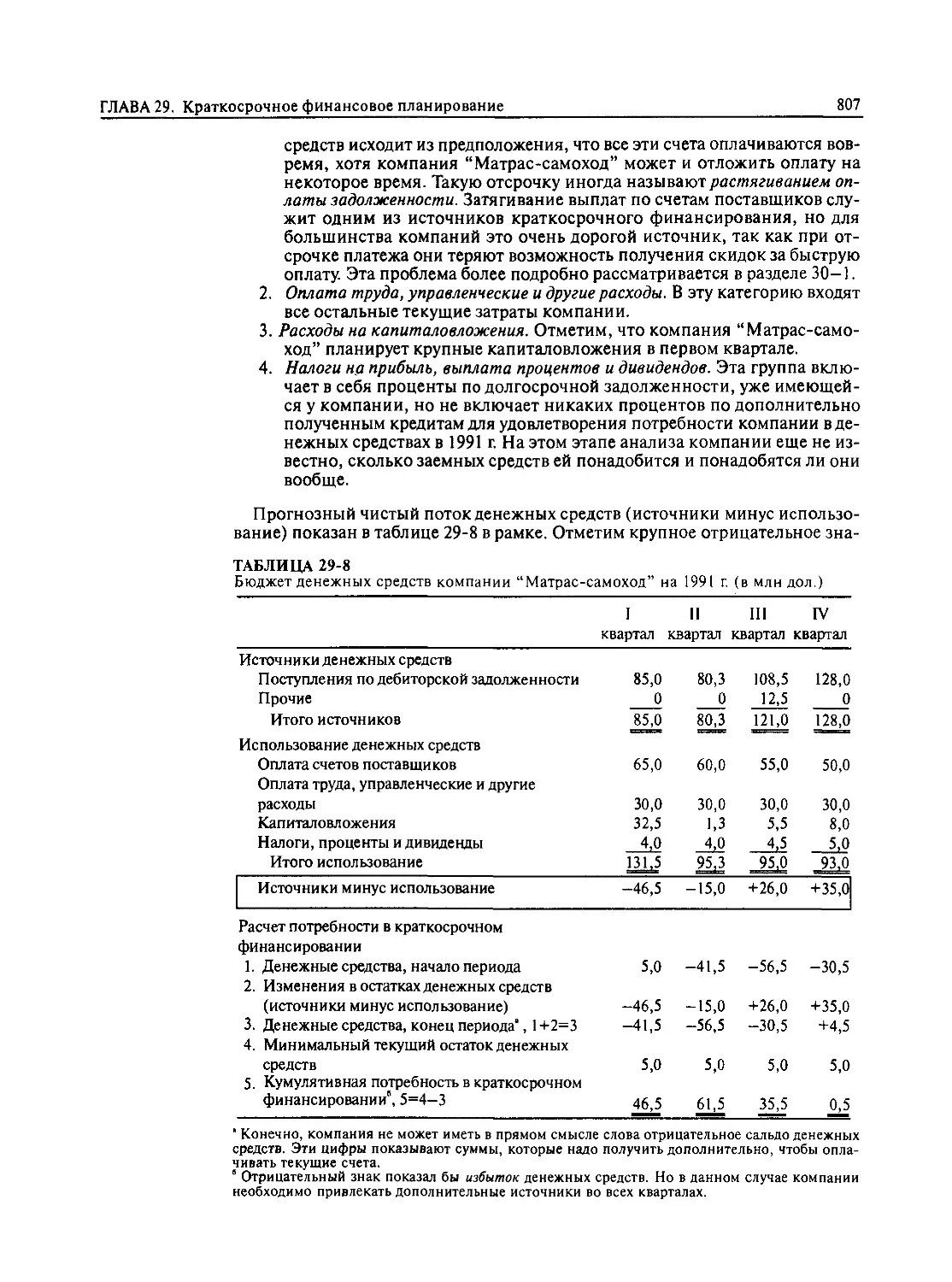

Глава 29. 29-1. 29-2. Краткосрочное финансовое планирование 795 Элементы оборотного капитала 796 Связь между краткосрочными и долгосрочными финансовыми решениями 798 Принцип соответствия • Постоянная потребность в оборотном капитале • Удобство избытка денежных средств

29-3. Контроль за изменениями в объемах денежных средств и оборотного капитала 800 Контроль за изменениями чистого оборотного капитала • Прибыли и потоки денежных средств

29-4. Планирование потоков денежных средств 805 Подготовка бюджета денежных средств: приток • Подготовка бюджета де- нежных средств: отток

29-5. План краткосрочного финансирования 809 Варианты краткосрочного финансирования * Первый вариант плана финанси- рования • Второй вариант плана финансирования • Замечание о моделях краткосрочного финансового планирования

29-6. Резюме 815 Рекомендуемая литература 816 Контрольные вопросы 817 Вопросы и задания 818

ЧАСТЬ IX. КРАТКОСРОЧНЫЕ ФИНАНСОВЫЕ РЕШЕНИЯ

Глава 30. 30-1. 30-2. 30-3. Управление дебиторской задолженностью 823 Условия продаж 823 Инструменты коммерческого кредита 825 Кредитный анализ 826 Анализ финансовых коэффициентов • Количественная кредитная оценка • Создание более совершенных индексов риска

30-4. Решение о предоставлении кредита 832 Когда остановиться в поиске “ключей ” • Решения о предоставлении кредита для повторяющихся заказов • Некоторые общие принципы

30-5. Политика сбора денег 836 Факторинг и страхование кредитов

30-6. Резюме 838 ПРИЛОЖЕНИЕ: Процедуры банкротства 839 Персональные банкротства • Банкротства компаний • Выбор между ликви- дацией и реорганизацией Рекомендуемая литература 844 Контрольные вопросы 845 Вопросы и задания 847

Глава 31. 31-1. Управление денежными средствами 851 Товарно-материальные запасы и остатки денежных средств 852 Распространение изложенных правил на остатки денежных средств • Модель Миллера—Орра • Использование модели Миллера—Орра • Привлечение де- нежных средств путем займов • Управление денежными средствами в круп- нейших корпорациях

Содержание

XIX

31—2. Системы сбора и расходования денег 860

Денежные средства в пути • Управление денежными средствами в пути •

Ускорение сбора денег • Контроль за выплатами

31-3. Отношения с банками 865

Что происходит, когда деньги приносят процент ?

31 -4. Резюме 866

Рекомендуемая литература 867

Контрольные вопросы 868

Вопросы и задания 869

Diaea 32. Краткосрочное кредитование и заимствование 873

32-1. Краткосрочное кредитование 873

Денежный рынок • Оценка инвестиций денежного рынка • Исчисление доход-

ности инвестиций денежного рынка • Векселя Казначейства США • Ведом-

ственные ценные бумаги • Освобожденные от налога краткосрочные ценные

бумаги • Банковские срочные депозиты и депозитные сертификаты • Ком-

мерческие бумаги и среднесрочные векселя • Банковские акцепты • Соглашения

о продаже с обратной покупкой

32-2. Привилегированные акции с плавающей ставкой - альтернатива инвести-

циям денежного рынка 881

32-3. Краткосрочное заимствование 883

Нормирование кредита • Необеспеченные займы • Займы, обеспеченные деби-

торской задолженностью • Займы, обеспеченные запасами

32-4. Срочные ссуды 887

Долевое участие в выдаче ссуд и переуступка прав собственности • Евродолла-

ровые кредиты

32-5. Резюме 890

Рекомендуемая литература 891

Контрольные вопросы 891

Вопросы и задания 893

ЧАСТЬ X. СЛИЯНИЯ, МЕЖДУНАРОДНЫЕ ФИНАНСЫ, ПЕНСИИ

Глава 33. Слияния 899

33-1. Анализ экономических выгод и издержек слияний 899

Верные и неверные способы оценки выгод слияния

33-2. Разумные мотивы слияний 903

Экономия за счет масштабов деятельности • Экономия за счет вертикальной

интеграции • Комбинирование взаимодополняющих ресурсов • Неиспользован-

ные налоговые щиты • Возможность использования избыточных ресурсов •

Устранение неэффективности

33-3. Некоторые сомнительные мотивы слияний 908

Диверсификация • Игра “стартовый запуск слияние и прибыль на одну акцию

• Снижение затрат на финансирование

33-4. Оценка издержек слияний 913

Оценка издержек слияния, финансируемого за счет свободных денежных средств

• Оценка издержек слияния, финансируемого за счет выпуска акций •Асиммет-

ричность информации

33-5. Механизм слияний 917

Слияния и антимонопольное законодательство • Формы слияний • Особеннос-

ти бухгалтерского учета слияний • Несколько замечаний о налогах

33-6. Тактика слияний 922

XX

Содержание

Сражение за компанию Cities Service • Что лучше—продавать или покупать? • Защита от поглощения • Phillips Petroleum реорганизовалась, чтобы избе- жать поглощения • Отделение структурных подразделений компании

33-7. Выкуп компании за счет заемного капитала 932 RJR Nabisco • Варвары у ворот ?

33-8. Слияния и экономика в целом 936 Волны слияний • Создают ли слияния чистые выгоды?

33-9. Резюме 940 Рекомендуемая литература 942 Контрольные вопросы 942 Вопросы и задания 944 ПРИЛОЖЕНИЕ: Конгломератные слияния и принцип слагаемости стоимостей 946

Глава 34. Международный финансовый менеджмент 949

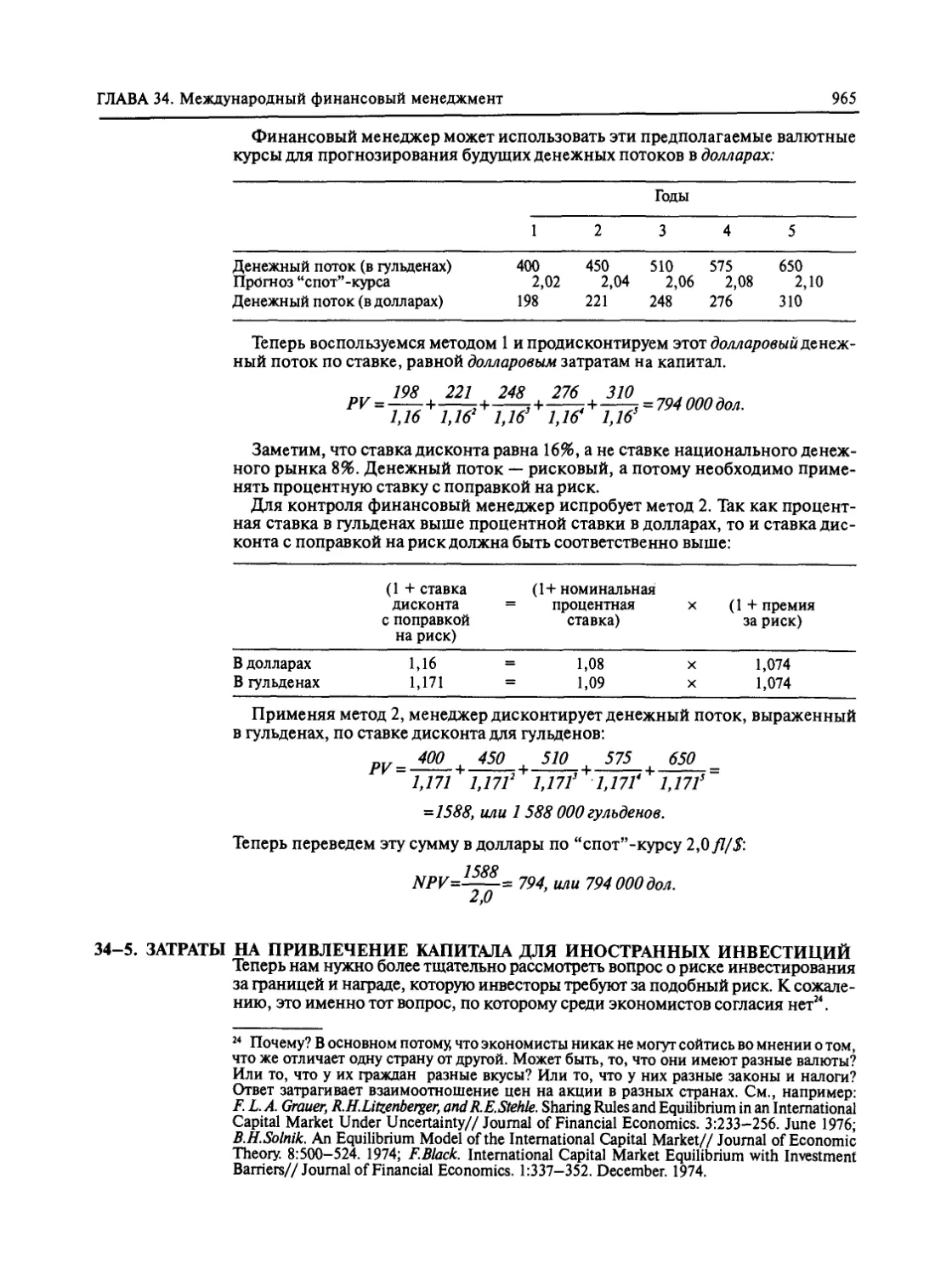

34-1. 34-2. Международный валютный рынок 949 Несколько базовых соотношений 952 Процентные ставки и валютные курсы • Форвардная премия и изменение “спот ’’-курса • Изменения валютного курса и темпы инфляции • Процентные

34-3. 34-4. 34-5. ставки и темпы инфляции • Так ли все просто в реальной жизни? Страхование валютных рисков 960 Международные инвестиционные решения 962 Затраты на привлечение капитала для иностранных инвестиций 965 Правда ли, что в Японии затраты на привлечение капитала ниже? • Как избе-

34-6. жать надуманных факторов в международных инвестиционных решениях Финансирование зарубежных операций 968

34-7. 34-8. 34-9. Налоги и способы финансирования Политические риски 972 Взаимосвязь инвестиционных решений и решений по финансированию 973 Резюме 974 Рекомендуемая литература 975 Контрольные вопросы 976 Вопросы и задания 978

Глава 35. 35-1. 35-2. Пенсионные программы 981 Типы пенсионных программ 981 Участие работников в акционерной собственности и другие формы пособий 983

35-3. Баланс пенсионной программы 988 Оценка пенсионных обязательств • Оценка активов пенсионной программы * Определение пенсионных взносов • О некоторых допущениях в актуарных рас- четах • Закон о пенсионном обеспечении работников, взносы в пенсионный фонд и страхование пенсий • Прекращение действия пенсионной программы •

35-4. Бухгалтерский учет пенсионной программы Управление пенсионным фондом 995 Риск и политика пенсионного фонда • Налоги и политика пенсионного фонда •

35-5. Постановка целей Оценка эффективности пенсионного фонда 999 Выбор критериев оценки • Пример измерения эффективности • Некоторые

35-6. предостережения по поводу оценок Резюме 1005 Рекомендуемая литература 1006

Содержание

XXI

Контрольные вопросы 1007 Вопросы и задания 1009

ЧАСТЬ XI. ЗАКЛЮЧЕНИЕ

Птава 36. 36-1. Выводы: что мы знаем и чего не знаем о финансах 1015 Что мы знаем: шесть важнейших финансовых концепций 1015 1. Чистая приведенная стоимость • 2. Модель оценки долгосрочных активов • 3. Эффективные рынки капиталов • 4. Слагаемость стоимостей и закон со- хранения стоимости • 5. Теория опционов • 6. Агентская теория

36-2. Чего мы не знаем: десять нерешенных проблем теории финансов 1018 7. Как принимать важные финансовые решения ? • 2. Что определяет риск и приведенную стоимость проекта ? • 3. Риск и доходность: не упустили ли мы что-нибудь? • 4. Существуют ли важные исключения из теории эффективно- го рынка ? • 5. Является ли менеджмент внебалансовым обязательством ком- пании ? • 6. Как объяснить успех новых ценных бумаг и новых рынков ? • 7. Как объяснить структуру капитала? • 8. Как разрешить проблему дивидендов? • 9. Сколько стоит ликвидность? • 10. Как объяснить волны слияний?

36-3. Заключительное слово 1026 ПРИЛОЖЕНИЕ. Таблицы приведенной стоимости 1027 Ответы на контрольные вопросы 1043 Ивдекс 1063

XXIV

К российским читателям

* * *

Участие сотрудников экономического фа-

культета Московского Государственного уни-

верситета в работе над книгой осуществлялось

в рамках проекта ТЕМ ПУС, реализуемого со-

вместно с экономическим факультетом МГУ

и тремя европейскими университетами: Лон-

донской Школой Экономики (Англия), уни-

верситетом Сорбонна (Франция), универси-

тетом Тилбург (Нидерланды). Целью данного

проекта является модернизация университет-

ского экономического образования в России

и сближение его с мировыми стандартами.

В. П. Колесов,

декан экономического факультета МГУ,

д.э.н., профессор

ОТ НАУЧНОГО

РЕДАКТОРА

Специалистам хорошо известно, насколько

широкой популярностью в современном биз-

нес-образовании пользуется книга Р Брейли

и С. Майерса “Принципы корпоративных фи-

нансов” , русский перевод которой вы держи-

те в руках. Для техже, кто впервые знакомится

с этой книгой, убедительным доказательством

ее успеха, несомненно, послужит ее долголе-

тие на высококонкурентном мировом книж-

ном рынке: с момента первого выхода в свет в

США в 1981 г. она выдержала уже 5 изданий,

причем ее известность практически сразу

вышла за пределы Соединенных Штатов, а

последние издания уже специально готови-

лись для международной аудитории. Успех

книги обусловлен не только ее содержанием,

но и легкостью изложения такого сложного

предмета, каким являются корпоративные

финансы, а также не характерным для подоб-

ной литературы чувством юмора.

Это обстоятельство накладывало дополни-

тельную ответственность на тех, кто прини-

мал участие в подготовке русского издания.

И переводчики, и редакторы всемерно стре-

мились сохранить все своеобразие оригина-

ла, в то же время пытаясь максимально при-

близить перевод по форме изложения к

особенностям стилистики русского языка, а

по содержанию - к формирующимся тради-

циям российского рынка.

Основные трудности вызвала отработка

терминологии корпоративных финансов в

связи с тем, что:

• некоторые термины до настоящего вре-

мени еще не нашли широкого приме-

нения в русском экономическом язы-

ке;

• отдельные термины, используемые в

России, не совсем точно или удачно

отражают суть соответствующих поня-

тий;

• отдельные переводные термины, ис-

пользуемые в России, имея один аналог

на языке происхождения, приобрели

огромное множество синонимов в рус-

ском языке; и наоборот - целый сино-

нимический ряд в английском языке

может быть переведен на русский всего

одним словом;

• некоторые термины, уже перешедшие

в русскоязычную финансово-экономи-

ческую литературу из западных источ-

ников, не учитывают отличий в состав-

ляющих их основу стандартах учета и

отчетности от соответствующих рос-

сийских показателей, и поэтому могут

вводить в заблуждение.

Разрабатывая терминологию для новой

дисциплины, мы старались найти оптималь-

ный компромисс между русскими и иност-

ранными определениями, исходя из крите-

риев простоты их адаптации в России и

используемости в международной практике.

В эту терминологию естественно влились от-

дельные общеэкономические понятия, неко-

торые — со своим традиционным содержани-

ем, некоторые — обогащенные дополни-

тельной смысловой нагрузкой. Но, конечно,

многие термины являются совершенно новы-

ми для нас, начиная с самого названия пред-

мета, вынесенного в заглавие книги, - кор-

поративные финансы. Что такое корпора-

тивные финансы? В западной литературе по-

нятие ‘корпоративные финансы” считается

синонимом финансового менеджмента (что в

“более русском” переводе означает финансо-

XXVI

От научного редактора

вое управление), и выбор термина отражает

лишь филологические предпочтения различ-

ных авторов. Однако нам представляется, что

финансовый менеджмент есть более при-

кладное преломление корпоративных финан-

сов. И то, и другое обычно определяется как

совокупность инвестиционных решений

компании и решений по выбору источников

финансирования этих инвестиционных ре-

шений. Однако, если применять одно из оп-

ределений управления финансам^ как “ис-

кусства и науки принятия правильных

инвестиционных решений и решений по вы-

бору источников их финансирования” (см.

Ramesh K.S. Rao. Financial Management. Mac-

millan Publishing Company, N. Y., Collier

Macmillan Publishers, London, 1987. P 12), to

можно сделать общий вывод, что в корпора-

тивных финансах основной акцент, как пра-

вило, делается на научное обоснование соот-

ветствующих концепций и формул, в то

время как финансовый менеджмент обычно

больше ориентирован на искусство, т.е. на

практическое применение финансовой тео-

рии. Однако такой подход не является безус-

ловным правилом.

При переводе термина corporate finance как

корпоративные финансы рассматривались и

альтернативные варианты, такие, как финан-

сы корпораций или финансы акционерных ком-

паний, более привычные русскому слуху. Од-

нако мы остановили свой выбор именно на

корпоративных финансах по следующим

причинам.

• В книге рассматриваются многие воп-

росы финансовой теории, которые от-

носятся не только к корпорациям, но и

к государственным финансам, финан-

сам физических лиц, финансам пред-

приятий других форм собственности,

например такие, как временная сто-

имость денег, риск и доход, портфель-

ная теория и др.

Это, кстати, обычно отражается и в

структуре курса “Корпоративные фи-

нансы”, принятой в системе зарубежно-

го образования, первая, теоретическая,

часть которого так и называется: “Фи-

нансы”. Во второй части курса — посвя-

щенной собственно корпоративным фи-

нансам — рассматриваются вопросы

практики управления финансами акци-

онерной компании, многие из которых,

однако, также применимы и к предпри-

ятиям других форм собственности. По-

этому альтернативные варианты назва-

ния книги невольно сузили бы круг рас-

сматриваемых в ней вопросов. Таким об-

разом, в данном контексте корпоратив-

ные финансы понимаются как система

объективных закономерностей и правил,

определяющих взаимоотношения между

всеми участниками финансовых рынков, в

основе которых находится рыночная сто-

имость акций.

• Данный термин уже удачно использу-

ется в финансово-экономическом лек-

сиконе российского рынка.

• Термин корпоративные финансы явля-

ется наиболее близким переводом анг-

лийского названия.

Еще одну проблему в работе над книгой

составляли термины, которые уже прочно

вошли в русскую лексику как заимствованные

слова, например опционы, фьючерсы,

“спот”, “спред”, “сплит” и др. Кроме того,

вследствие глобализации мировой экономи-

ки и интернационализации финансовых

рынков многие определения уже потеряли

свою страновую принадлежность. Особенно

это относится к аббревиатурам ряда извест-

ных терминов, таким, как NPV(чистая при-

веденная стоимость - net present value), EPS

(прибыль в расчете на одну акцию - earning

per share), Р/Е (цена/прибыль - price/ear-

ning), ROA (рентабельность активов—return

on assets) и др. Несмотря на то что часто при-

ходится слышать упреки в засорении рус-

ского языка иностранными словами, нам по-

казалось, что в подобных случаях наряду с

русскими аналогами полных терминов допу-

стимо пользоваться их английскими аб-

бревиатурами (особенно, для краткости, в

расчетах и формулах), поскольку они широ-

ко распространены в экономической прессе,

служащей источником практической финан-

совой информации.

Отдельная проблема связана с терминами,

которые довольно прочно вошли в русско-

язычную литературу, однако выбор которых

применительно к корпоративным финансам

представляется не совсем удачным. Напри-

мер, перевод таких базовых понятий, как cost

of capital, present value и др. Cost of capital — это

затраты на привлечение источников капита-

ла, т. е. проценты и дивиденды, которые фир-

ма выплачивает кредиторам и инвесторам за

использование предоставленных ими ресур-

сов; поэтому мы перевели этот термин для

краткости как затраты на капитал. В нашей

литературе cost of capital обычно переводится

как стоимость капитала. Однако стоимость

От научного редактора

XXVII

капитала — это показатель, часто используе-

мый для обозначения капитала компании или

физического лица в его стоимостном выраже-

нии (например, стоимость акционерного ка-

питала, разница между ценой покупки и це-

ной продажи акции и др.).

Кроме того, нам хотелось более четко отде-

лить понятие cost (затраты, себестоимость, из-

держки) от понятия value (стоимость, цен-

ность), поскольку, как правило, под cost в

финансах понимают некие фактические пока-

затели (альтернативные ставки процента, ко-

личественно определяемые расходы на базе

существующих цен), а под value — теоретичес-

кую стоимость, определяемую совокупностью

факторов, в том числе и альтернативными зат-

ратами (издержками).

Термин present value в данной книге пере-

водится как приведенная стоимость в отличие

от часто используемого определения текущая

стоимость, которое также довольно широко

применяется в экономике и для других целей.

Например, понятие “текущая стоимость” су-

ществует в бухгалтерском учете для определе-

ния текущей стоимости актива (current value)

в противовес его первоначальной стоимости

на момент приобретения.

В переводной литературе часто приходится

сталкиваться с понятием наличность, которым

переводится термин cash. Представляется,

что это также вносит некоторые сложности в

понимание рассматриваемых вопросов, осо-

бенно в силу особенностей системы наличных

и безналичных расчетов в России. В корпора-

тивных финансах под cash понимаются де-

нежные средства. В любом случае, если речь

идет об “оплате наличными”, то имеется в

виду немедленная оплата чеком через банк

или наличными деньгами, в отличие от опла-

ты с отсрочкой платежа.

Другой проблемой является проведение чет-

кого различия между понятиями revenue (до-

ход), income (поступление), return (отдача) и

profit (прибыль). Особенно большую путаницу

создает термин income, который часто в нашей

литературе переводится как доход. Однако

если проследить последовательность расчета

этого показателя, то окажется, что он представ-

ляет собой доходы от реализации продукции за

вычетом себестоимости реализованной про-

дукции и прочих операционных расходов (та-

ких, как расходы по управлению и сбыту), а так-

же сальдо прочих статей, некоторые из которых

имеют только доходную часть (например, ди-

виденды, полученные компанией по акциям

других компаний).

Нужно сказать и о различиях между поня-

тиями return и revenue. В российской практи-

ке под доходом обычно понимается выручка

от реализации продукции и прочие поступ-

ления от финансово-хозяйственной деятель-

ности предприятия. Однако поступления в

виде процентов и дивидендов также являют-

ся доходом. Кроме того, эти виды дохода рас-

считываются как в абсолютном выражении

(например, получено 2000 дол. в виде про-

центов за выданный кредит), так и в относи-

тельном (например, по кредиту выплачива-

ется 10 % годовых).

При переводе подобных терминов мы ис-

ходили из необходимости понимания сути

рассматриваемых формул или операций, т.е.

из смысловой нагрузки каждого показателя в

каждом конкретном случае.

Поэтому в книге используется следующий

подход, если иное специально не оговорено

в тексте:

• доход (revenue) - выручка от реализа-

ции продукции, работ и услуг и другие

доходы компании;

• доходность или отдача (return) - при-

рост вложенного капитала, в зависимо-

сти от контекста в абсолютном или от-

носительном выражении;

• норма доходности (rate of return) - при-

рост вложенного капитала, только в от-

носительном выражении;

• рентабельность, норма рентабельности,

коэффициент рентабельности (rate of

return, profitability ratio) - результаты

деятельности компании в относитель-

ном выражении.

Наконец, одной из наиболее сложных про-

блем являются расхождения в стандартах рос-

сийского и международного учета, которые

приводят к тому, что одними и теми же пока-

зателями обозначаются совершенно разные

вещи. Это относится фактически ко всем ста-

тьям отчета о прибыли. Например, и в россий-

ской, и в международной практике использу-

ется показатель себестоимости реализованной

продукции. Однако в западной практике (и в

данной книге) под себестоимостью реализо-

ванной продукции понимаются только затра-

ты на производство этой продукции без зат-

рат на управление, расходов по сбыту и дру-

гих расходов, не связанных непосредственно

с производством продукции. Под чистой при-

былью понимаются все доходы предприятия

за вычетом всех его расходов; при этом под

распределением чистой прибыли (прибыли

после выплаты налогов) понимаются только

XXVIII

От научного редактора

реинвестирование прибыли и выплата диви-

дендов. Согласно такой логике, и социальные

фонды, и так называемые расходы, покрыва-

емые из прибыли, остающейся в распоряже-

нии предприятия в российской практике, яв-

ляются для западных компаний расходами, а

не распределением прибыли. Поэтому, преж-

де чем использовать, там где это возможно,

концепции корпоративных финансов в Рос-

сии, необходимо сначала более корректно оп-

ределить информационную базу, на которой

должен строиться соответствующий анализ, в

соответствии с принятым в международной

практике подходом к формированию показа-

телей финансовой отчетности.

Следует также отметить, что все ссылки на

рекомендуемую литературу приводятся на ан-

глийском языке, поскольку, к сожалению,

практически все предлагаемые источники до-

ступны в настоящее время только в зарубеж-

ных изданиях. На языке оригинала сохранены

также названия компаний и организаций. Ис-

ключение составляют лишь примеры, где дей-

ствуют не существующие в действительности

фирмы или выдуманные персонажи. Стремясь

оживить изложение, облегчить восприятие

сложного материала, авторы зачастую приду-

мывают для таких примеров довольно забав-

ные названия и имена, порой прибегают даже

к литературным аллюзиям. В этих случаях

ради сохранения стилистических достоинств

оригинала все названия и вообще имена соб-

ственные переведены на русский язык.

Корпоративные финансы, как наука и

практика, только начинают формироваться

в России. Мы надеемся, что книга “Прин-

ципы корпоративных финансов” поможет

вам сформировать основу собственных зна-

ний в этой области на базе классических

концепций и подходов, наиболее характер-

ных для развитой рыночной экономики.

Хотелось бы также пожелать, чтобы благо-

даря этим знаниям вы впоследствии дос-

тигли успеха на поприще финансовой дея-

тельности. И, возможно, кто-то из

нынешних читателей книги сумеет внести

свой вклад в разработку не только отече-

ственных корпоративных финансов как

элемента переходной экономики России,

но и в общую теорию корпоративных фи-

нансов — одну из самых молодых самосто-

ятельных научных дисциплин, которая ве-

дет свой отсчет всего лишь с конца 50-х

годов XX века.

Т. Б. Крылова

К.Э.Н.,

доцент экономического факультета

МГУ

Посвящается нашим родителям

ПРЕДИСЛОВИЕ

Эта книга рассказывает о теории и

практике корпоративных финансов.

Едва ли нужно объяснять, почему фи-

нансовые менеджеры должны хорошо разби-

раться в практических аспектах своей рабо-

ты, однако, вероятно, небесполезно сказать

несколько слов о значении теории.

Практический опыт помогает менеджерам

справляться с каждодневными проблемами.

Но лучших менеджеров отличает также спо-

собность эффективно реагировать на переме-

ны. Для того чтобы уметь это делать, вам нуж-

но нечто большее, чем проверенные временем

практические навыки; вы должны понимать,

почему компании и финансовые менеджеры

ведут себя так, а не иначе. Другими словами,

вам необходима теория корпоративных фи-

нансов.

Звучит устрашающе? Не должно бы. Хоро-

шая теория помогает понять, что происходит

вокруг вас. Она помогает вам задавать пра-

вильные вопросы, когда времена меняются и

необходимо анализировать новые проблемы.

Она также подсказывает вам, о чем не стоит

беспокоиться.

В книге мы показываем, как использовать

теорию финансов для решения практических

проблем, а также для выявления тех фактов и

важной информации, которые необходимо

знать студентам, изучающим корпоративные

финансы.

Безусловно, теория, представленная в этой

книге, не является совершенной и исчерпыва-

ющей, — как, впрочем, и ни одна другая тео-

рия. В некоторых противоречивых вопросах

экономисты-финансисты никак не могут сой-

тись во мнении о том, что следует делать ком-

паниям. Мы не пытались сглаживать эти про-

тиворечия. Мы изложили основные аргументы

каждой стороны и высказали нашу собствен-

ную точку зрения.

Кроме того, теория свидетельствует о том,

что в некоторых ситуациях простые практичес-

кие правила, на которые опираются современ-

ные финансовые менеджеры, приводят к

негодным решениям. Когда, по нашим пред-

ставлениям, финансовые менеджеры ошиба-

ются, мы так и говорим, признавая в то же

время, что для подобных действий могут суще-

ствовать скрытые мотивы. Короче говоря,

мы стремились быть беспристрастными и при

этом обойтись без резких оценок.

Хорошая теория, стоит только в ней разоб-

раться, становится просто делом здравого смыс-

ла. Поэтому мы пытались и объяснять ее на

уровне здравого смысла. Мы старались избегать

абстрактных доказательств и сложных мате-

матических расчетов. Однако некоторые части

книги могут потребовать значительного напря-

жения ума для тех, кто не привык к экономичес-

кой логике. Наиболее сложные разделы в книге

мы отметили звездочкой и предлагаем вам про-

пустить их при первом чтении.

XXX

Предисловие

О вспомогательных средствах обучения

Эта книга не требует обязательной предва-

рительной подготовки, кроме знания алгебры

и умения читать. Однако элементарные пред-

ставления о бухгалтерском учете, статистике и

микроэкономике, конечно, были бы полезны.

Каждая глава книги заканчивается резюме,

списком рекомендуемой литературы для даль-

нейшего чтения, перечнем простых конт-

рольных вопросов д ля быстрой самопроверки и

более сложных вопросов и заданий. Ответы на

контрольные вопросы вы найдете в конце кни-

ги, так же как и таблицы приведенной стоимос-

ти и опционов. Существует пособие для изуче-

ния данной книги {Charles A. D’Ambrosio and

Stewart D. Hodges. Study Guide to Accompany

Principles of Corporate Finance. McGraw-Hill,

New York, 1991), в котором приводятся выводы

по каждой главе, дополнительные иллюстра-

ции, задания и другой полезный материал.

Издательство McGraw-Hill выпустило так-

же пакет прикладных компьютерных про-

грамм для различных финансовых расчетов,

основанный на программе LOTUS. Кроме

того, мы участвовали в разработке отдельного

пакета программ (PCF Toolkit). Эти програм-

мы предназначены для решения практичес-

ких финансовых проблем; они также могут

быть полезны как вспомогательный инстру-

мент в процессе обучения, так что вы можете

воспользоваться ими для выполнения каждо-

го задания. Мы считаем, что программы PCF

Toolkit очень просты в обращении, привлека-

тельно графически оформлены и очень гибки

в использовании.

Для преподавателей, пользующихся этой

книгой, имеются специальное пособие для

преподавателя, сборник тестов, содержащий

около 900 вопросов, и пакет из 400 слайдов.

Мы должны также упомянуть о стиле изло-

жения и подачи материала, с тем чтобы впос-

ледствии избежать недоразумений. Во-первых,

вы заметите, что наиболее важные финансовые

термины, когда они впервые появляются в тек-

сте, выделены жирным шрифтом. Во-вторых,

большинство алгебраических символов, обо-

значающих абсолютные стоимостные показа-

тели, даются заглавными буквами. Другие сим-

волы даются мелким шрифтом. Так, например,

для обозначения дивидендов используется

символ DIV; а для обозначения нормы доход-

ности в процентном выражении — г. Мы наде-

емся, что это облегчит понимание алгебраи-

ческих примеров и расчетов.

Изменения в четвертом издании

Читателям третьего издания может быть ин-

тересно, что нового появилось в четвертом из-

дании, помимо исправлений и доработки.

Во-первых, мы переписали главы и разделы,

которые, как нам казалось, можно было упро-

стить для восприятия. Например, мы поменя-

ли последовательность изложения материала в

главах 7 и 8, посвященных риску и ожидаемой

доходности. Мы также существенно обновили

главы 20 и 21, где говорится об опционах, и

теперь в главе 21 основное внимание уделено

применению теории опционов к практике ин-

вестирования в реальные активы.

Обновления потребовал фактически весь ма-

териал, кроме азов. Например, теперь уже не

имеет смысла говорить об эффективности рын-

ка без упоминания о биржевом крахе в октябре

1987 г. Мы включили в книгу материал об этом

и говорим также о том, как, по нашему мнению,

подобные события влияют на идеи об эффек-

тивности рынка. В главе 8 сейчас содержится

больше материала о модели оценки активов с

учетом фактора потребления и арбитражной те-

ории ценообразования (включая практический

пример о том, как одна из фирм использует ар-

битражную теорию для расчета своих затрат на

привлечение капитала). Мы существенно пере-

делали главы о слияниях (глава 33) и корпора-

тивной задолженности (главы 23 и 24), включив

больше материала о враждебных поглощениях,

выкупе компаний за счет заемного капитала,

реструктуризации корпораций и “мусорных”

облигациях. В главу 15 включена дискуссия о

Правиле 144а Комиссии по ценным бумагам и

биржам, которое разрешает торговлю бумагами

частного размещения; глава 35 дополнена раз-

делом о программах участия работников в ак-

ционерной собственности и т. д. Нам кажется,

что такие изменения позволяют “идти в ногу”

как с последними событиями, так и с новейши-

ми идеями.

Есть и более тонкие изменения. Например,

финансовым менеджерам в США необходимо

лучше знать финансовые системы других

стран. Поэтому в тех случаях, когда система

США отличается от других, мы давали свои

комментарии. Например, в главе 14, посвя-

щенной финансированию корпораций, мы

рассказали о том, как США отличается от Япо-

нии и Германии по структуре капитала.

В данном издании мы также уделили боль-

ше внимания проблемам агентских отноше-

ний. Трудно понять многие последние собы-

Предисловие

XXXI

тия в сфере финансов, такие, как рост числа

враждебных поглощений, тенденции к рест-

руктуризации, без осознания того, что менед-

жеры могут иметь интересы, отличные от ин-

тересов инвесторов и работников. Теперь мы

вводим эти идеи агентских отношений в са-

мом начале книги, а затем строим на них свои

рассуждения в более поздних главах.

Наконец, мы добавили много новых воп-

росов и заданий.

Благодарности

Перечень людей, которым мы благодарны

за их плодотворную и полезную критику пре-

дыдущих изданий и рукописи данного изда-

ния, очень обширен:

Джордж Арагон, Бостонский колледж;

У. Брайан Барретт, университет Майами; Цви

Боди, Бостонский университет; Синтия Дж.

Кэмпбелл, Вашингтонский университет,

г. Сент-Луис; Ян Купер, Лондонская Школа

бизнеса; Джером Л. Дункан, мл., Государ-

ственный университет Мемфиса; Фрэнк Фа-

боззи, Массачусеттский технологический

институт; Алан И. Грюневалд, Мичиганский

государственный университет; Манак К. Гуп-

та, Темплский университет; Делвин Д. Холи,

университет Миссисипи; Лео Герцель, Mayer,

Brown & Platt; Костас Капланис, Salomon

Brothers; Эви Капланис, Лондонская Школа

бизнеса; Уильям Кистлер, университет Лонг-

Айленда; Арнолд Лансен, Калифорнийский

государственный университет, г. Хейворд;

Деннис И. Лог, Дартмуртский колледж; Томас

И. Макку, Дьюкенский университет; Уильям

А. Маккуллох, университет Флориды; Джон

А. Макдоналд, Нью-Йоркский государствен-

ный университет, г. Олбани; Саман Мажд,

Salomon Brothers; Сурендра Мансингкха, Го-

сударственный университет Сан-Францис-

ко; Роджер Мезник, колледж Баруха; Лиза

Мелброк, Массачусеттский технологический

институт; Патрик Риган, BEA Associates;

Скот Ричард, Goldman Sachs; Ричард Рубек,

Гарвардская Школа бизнеса; Брюс Л. Рабин,

университет Олд-Доминиона; Ричард Шеп-

ро, Mayer, Brown & Platt; Бернард Шинкел,

Уэйнский государственный университет;

Гордон Сик, университет Алберта; Лакшми

Шиям Сандер, Дартмутский колледж; Ри-

чард Дж. Суини, колледж Клермона Маккен-

на; Стивен Томас, Массачусеттский техноло-

гический институт; Майкл Уиниган,

Государственный университет Огайо; Томас С.

Цорн, университет Небраски, г. Линкольн.

Мы выражаем особую благодарность Чарл-

зу Д’Амброзо, редактору серии книг по фи-

нансам издательства McGraw-Hill.

Этот список почти наверняка не полон.

Мы знаем, сколь многим мы обязаны нашим

коллегам из Лондонской Школы бизнеса и

Школы менеджмента Массачусеттского тех-

нологического института. Во многих случаях

идеи, изложенные вданной книге, втакойже

степени принадлежат им, сколько и нам. И

наконец, мы благодарим нашихжен, Диану и

Морин, которых с каждым новым изданием

все больше мутит от этой книги.

Ричард Брейли

Стюарт Майерс

Часть I

СТОИМОСТЬ

Почему финансы так важны

Данная книга - это книга о финансовых решениях корпорации. Нам следует

начать с объяснения, что это за решения и почему они важны.

Для деятельности современной компании необходимо бесконечное мно-

жество разнообразных реальных активов. Многие из них, например машины,

заводы и офисы, являются материальными активами; другие, такие, как

технологии, торговые марки и патенты,- нематериальными. К сожалению,

за все это нужно платить. Чтобы получить необходимые деньги, компании

продают клочки бумаги, называемые финансовыми активами, или ценными

бумагами. Эти клочки бумаги обладают стоимостью, поскольку дают право

претендовать на реальные активы фирмы. К финансовым активам относит-

ся не только акционерный капитал, но и облигации, кредиты банков, аренд-

ные обязательства и т. п.

Перед финансовым менеджером стоят две основные проблемы. Первая -

сколько должна инвестировать компания и в какие виды активов? Вторая -

как получить необходимые для инвестирования денежные средства? Ответом

на первый вопрос выступает инвестиционное решение фирмы, или решение о

планировании долгосрочных вложений. Ответ на второй вопрос представляет

собой решение о выборе источника финансирования. Финансовый менеджер

стремится найти такие ответы на эти вопросы, которые бы максимально улуч-

шили финансовое положение акционеров.

Критерием успеха обычно выступает стоимость: любое решение, которое

увеличивает стоимость доли акционеров в фирме, делает их богаче. Таким

образом, вы можете сказать, что хорошим инвестиционным решением явля-

ется такое, в результате которого приобретаются реальные активы, чья сто-

имость выше связанных с ними затрат,- активы, увеличивающие стоимость.

Секрет успеха финансового управления кроется в увеличении стоимости. Это

утверждение простое, но оно несет в себе немного практической пользы. Оно

подобно совету инвестору на фондовом рынке - “покупать дешевле, прода-

вать дороже”. Проблема же заключается в том, как это сделать.

Вероятно, существуют виды деятельности, овладеть которыми можно,

просто прочитав учебник, но управление финансами к ним не относится. Вот

почему финансы следует тщательно изучать. Кому хочется работать в облас-

ти, где не накоплено достаточного опыта, нет места творчеству, свободе

суждений и чуточке удачи? И хотя данная книга не может предложить

что-либо из этого, она дает идеи и информацию, на которых основаны хоро-

шие финансовые решения.

4

ЧАСТЬ I. Стоимость

1-1. РОЛЬ

ФИНАНСОВОГО МЕНЕДЖЕРА

Финансовый менеджер действует как посредник между фирмой и рынками

капиталов, где происходит купля-продажа ценных бумаг фирмы. Роль финан-

сового менеджера показана на рисунке 1 -1, где схематично изображены по-

токи денежных средств от инвесторов к фирме и обратно к инвесторам. По-

ток возникает, когда фирма выпускает ценные бумаги с целью привлечения

денежных средств (стрелка 1 на рисунке). Деньги идут на покупку реальных

активов, используемых в деятельности фирмы (стрелка 2). (Вы можете пред-

ставить деятельность фирмы как совокупность реальных активов.) Позже,

если фирма действует удачно, реальные активы дают больший приток денеж-

ных средств, чем требуется для покрытия первоначальных инвестиций (стрел-

ка 3). И наконец, денежные средства либо реинвестируются (стрелка 4а), либо

возвращаются инвесторам, которые приобрели ценные бумаги первичной

эмиссии (стрелка 46). Безусловно, выбор между стрелками 4а и 46 не произ-

волен. Например, если банк предоставляет фирме денежный кредит на ста-

дии 1, то эти деньги плюс проценты должны быть возвращены банку на ста-

дии 46.

Понятие

стоимости

Как показано на рисунке 1-1, финансовый менеджер имеет дело и с опера-

циями компании, и с рынками капиталов. Следовательно, он должен пони-

мать, как функционируют рынки капиталов.

РИСУНОК 1-1

Потоки денежных средств между рынками капитала и фирмой: (1) деньги поступают

за счет продажи финансовых активов инвесторам; (2) деньги инвестируются в

операции фирмы и используются для приобретения реальных активов; (3) операции

фирмы приносят деньги; (4о) деньги реинвестируются; (46) деньги возвращаются

инвесторам. (Источник: S.С.Myers, ed. Modern Development in Financial Management.

New York: Praeger Publishers, Inc. Fig. 1. R 5.)

ГЛАВА 1. Почему финансы так важны

5

Решение об источниках финансирования всегда в какой-то степени отра-

жает теорию о рынках капиталов. Например, предположим, фирма решает

финансировать программу крупного расширения с помощью выпуска обли-

гаций. Финансовый менеджер должен рассмотреть условия выпуска и удос-

товериться, что на облигации установлена обоснованная цена. Это требует

знания теории формирования цены облигации. Кроме того, финансовый ме-

неджер должен ответить на вопрос, станут акционеры богаче или беднее, если

между ними и реальными активами фирмы вклинятся дополнительные дол-

говые обязательства. Возникает необходимость знания теории о влиянии зай-

мов корпорации на стоимость ее акций.

Кроме того, инвестиционное решение нельзя принимать без учета рынков

капиталов. Фирма, которая действует в интересах своих акционеров, должна

осуществлять инвестиции, которые увеличивают стоимость долей акционеров в

фирме. Для этого нужна теория оценки стоимости обыкновенных акций.

Понять, как работают рынки капиталов,- значит понять, как оцениваются

финансовые активы. В этом направлении за последние 10-20 лет был достиг-

нут значительный прогресс. Были разработаны новые теории, объясняющие

принципы ценообразования для облигаций и акций. И проверка этих теорий

показала, что они дают хорошие результаты. Поэтому большую часть книги мы

посвящаем объяснению данных теорий и того, что за ними кроется.

Время и

неопределен-

ность

Финансовый менеджер не может не принимать в расчет факторы времени и

неопределенности. Фирмам часто предоставляется возможность инвестиро-

вать средства в активы, которые не способны быстро окупиться и подверга-

ют значительному риску и фирму, и ее акционеров. Для осуществления наме-

ченных инвестиций может потребоваться привлечение займов, полное

погашение которых может растянуться на многие годы. Фирма не может из-

бежать такого выбора — кто-то должен решить, стоят ли подобные возмож-

ности затрат, связанных с их осуществлением, или насколько безопасно бре-

мя дополнительного долга.

Цели

финансового

управления в

сложных

организациях

В большинстве случаев мы предполагаем, что деятельность финансового

менеджера направлена на увеличение стоимости инвестиций акционеров в

фирму. Но крупная компания вовлекает в свою орбиту тысячи людей. И

каждый, помимо интереса акционера, преследует и свой личный интерес.

Представьте себе чистые доходы компании в виде пирога, который делит

между собой группа претендентов. В нее входят руководство и рабочие, а так-

же кредиторы и акционеры, которые вложили деньги в создание и поддер-

жание данного бизнеса. Правительство также является претендентом, по-

скольку взимает налоги с прибылей предприятия.

Все эти претенденты связаны между собой сетью контрактов и соглаше-

ний. Например, когда банки предоставляют фирме кредит, они по офици-

альному договору требуют установления определенной ставки процента и

даты погашения кредита, вероятно, таким образом налагая ограничения на

дивиденды или дополнительные займы и т. п. Но нельзя предусмотреть все

возможные события в будущем, поэтому стандартные контракты сопровож-

даются дополнительными соглашениями. Например, менеджеры понимают,

что за хорошую зарплату от них ожидают упорной работы и на недозволен-

ные личные привилегии часть пирога не урвешь.

Что заставляет идти на такие соглашения? Реалистично ли полагать, что

финансовые менеджеры всегда действуют в интересах акционеров? Акцио-

неры не в состоянии тратить свое время, пристально наблюдая, не уклоня-

ются ли менеджеры от своих обязанностей.

6

ЧАСТЬ I. Стоимость

Познакомимся поближе с институциональными соглашениями, которые

помогают согласовать интересы менеджеров и акционеров. Приведем три

примера.

• Менеджеры находятся под наблюдением специалистов. Действия

менеджеров контролирует совет директоров; кроме того, проверяют

банки, которые очень внимательно следят за деятельностью фирм,

пользующихся их кредитами.

• Для стимулирования менеджеров предусмотрены программы поощри-

тельных мер, такие, как опционы на покупку акций компании, кото-

рые приносят значительный доход, если акционеры получают прирост

капитала, и совершенно ничего не стоят в противоположной ситуации.

• И наконец, менеджеры, увиливающие от своих обязанностей, могут

быть вытеснены более энергичными управляющими. Такая конкуренция

может возникнуть внутри фирмы, но вполне вероятно и то, что плохо

организованные компании будут поглощены другими компаниями.

Такого рода поглощения обычно сопровождаются сменой руководства.

Мы не хотим, чтобы у читателя создалось впечатление, что жизнь компа-

нии проходит в постоянных дрязгах. Это не так, потому что практика корпо-

ративных финансов развивалась именно ради того, чтобы согласовать личные

интересы и интересы компании, чтобы все работали сообща, увеличивая

стоимость всего пирога, а не просто размер чьего-либо куска.

Тем не менее финансовый менеджер должен быть готов к потенциальным

проблемам, порождаемым противоречием интересов. Мы также должны

помнить о них, чтобы лучше понять, почему происходят поглощения, поче-

му соглашения о кредитах влекут за собой ограничения на дивидендные вы-

платы или почему компании иногда предпочитают выпускать облигации,

которые инвесторы могут обратить в акции. И еще много других примеров

приводится в последующих главах.

Понятие

стоимости

информации

Информация является необычным товаром. На финансовых рынках досто-

верная информация может стоить миллионы - но только в том случае, если

другие инвесторы не располагают этой информацией в данное время. И как

только важная финансовая информация просачивается, она мгновенно

передается по каналам электронной связи в Нью-Йорк, Лондон, Токио и все

другие крупные финансовые центры.

Компании тратят много времени и денег, представляя информацию инве-

сторам. Если бы они этого не делали, у инвесторов возникли бы подозрения;

они пытались бы сами собрать информацию и не захотели бы платить так

много за акции фирмы.

Но слова стоят дешево. Следует ли инвесторам доверять информации,

представляемой компаниями? Иногда информация подтверждается аудитор-

скими фирмами или инвестиционными банками, которые, опираясь на свою

репутацию, заверяют отчеты компаний. Иногда менеджеры посылают свое-

образный сигнал путем инвестирования личных денег. Например, легче найти

деньги для финансирования нового дела, если показать банку, что вы вкла-

дываете в предприятие значительную долю вашего собственного капитала.

Многие финансовые решения приобретают дополнительное значение,

поскольку служат сигналом для инвесторов. Например, решение снизить