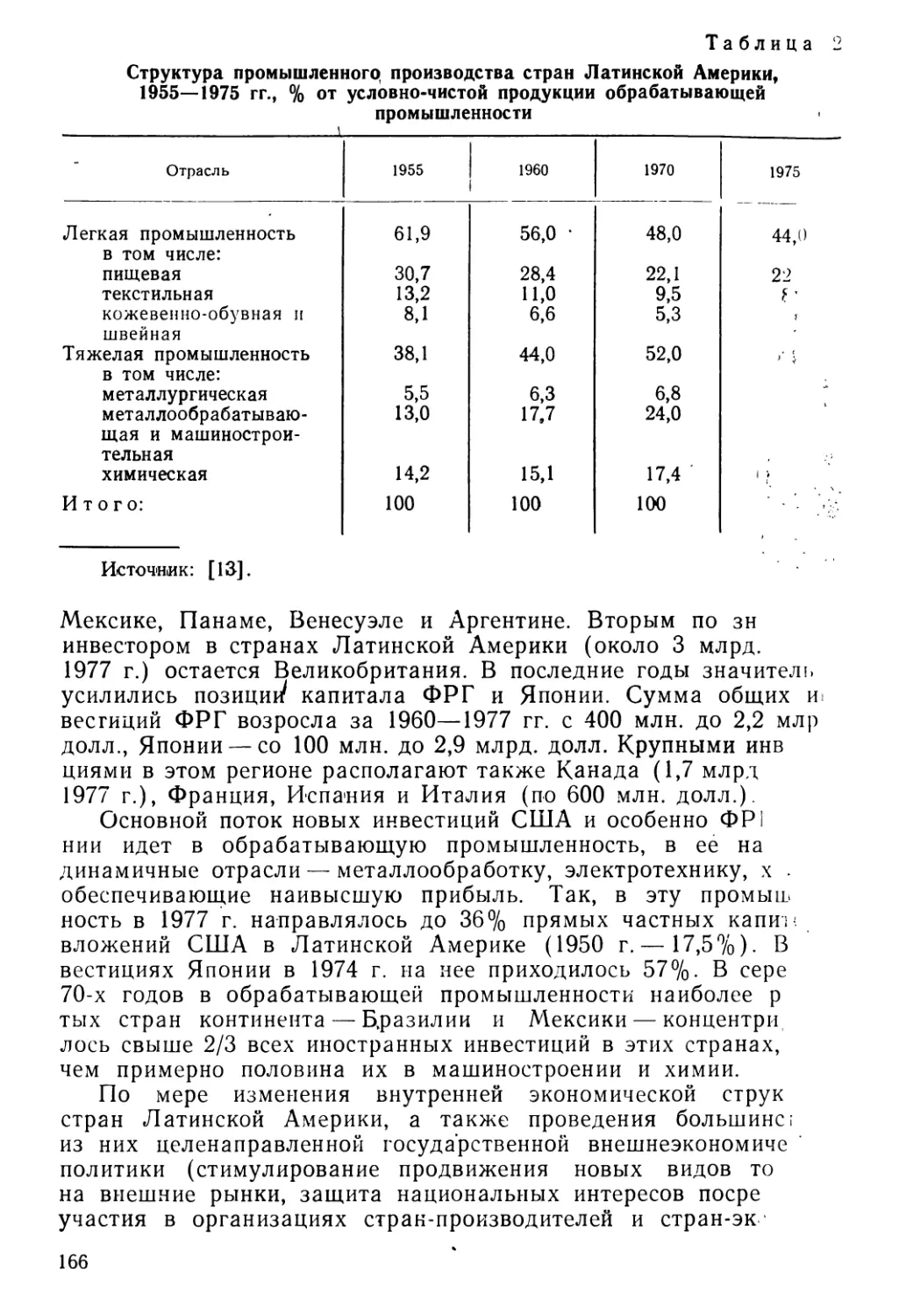

/

Author: Вольской В.В. Колосова Ю.А.

Tags: прикладные науки медицина технология география история история капитализма

Year: 1981

Text

МЕЖДУНАРОДНОЕ ГЕОГРАФИЧЕСКОЕ РАЗДЕЛЕНИЕ ТРУДА

В КАПИТАЛИСТИЧЕСКОМ

МИРЕ

МЕЖДУНАРОДНОЕ ГЕОГРАФИЧЕСКОЕ РАЗДЕЛЕНИЕ ТРУДА В КАПИТАЛИСТИЧЕСКОМ МИРЕ

Под редакцией

В. В. Вольского и Ю. А. К о л о с о в о й

ИЗДАТЕЛЬСТВО МОСКОВСКОГО УНИВЕРСИТЕТА 1981

'Печатается по постановлению Р ед акцион но - издательского со в е т а Московского университета

Ре ц е и з е н т ы:

доктор географических наук М. С. Розин доктор (экономических наук Л. Н. Карпов

Международное географическое разделение труда в капиталистическом мире. Под редакцией В. В. Вольского, Ю. А. Колосовой. М., Изд-во Моск, ун-та, 1981 г. 264 с., ил. 12.

(Монография — первое комплексное исследование проблем международного географического разделения труда в капиталистическом мире. В книге рассмотрены сущность международного разделения труда;, место конкретных стран в нем и его влияние на географию важнейших отраслей мирового капиталистического хозяйства. Анализируются сдвиги в международной специализации хозяйства стран разного типа, географические аспекты экспансии международных корпораций, влияние интеграции на территориальную структуру хозяйства стран и всю систему капиталистического разделения труда.

Книга предназначена для специалистов в области экономической географии и экономики зарубежных стран, пропагандистов, лекторов.

„ 11106—138

М 77 179—81 0604040000

077(02)—81

t Е t5 П -7

© Издательство Московского университета, 1981 г.

ПРЕДИСЛОВИЕ

В исследование закономерностей и проблем капиталистического международного разделения труда большой вклад внесли советские экономисты-международники (В. Л. Тягуненко, М. М. Максимова, В. В. Рымалов, Д. И. Костюхин, П. И. Хвойник и др.). К сожалению, в изучении данной проблематики пока еще не столь активно участвуют географы. Их «долг» велик, особенно если принять во внимание наличие ценнейших теоретических разработок, сделанных в прошлом основоположниками советской экономической географии профессорами Московского университета Н. Н. Баранским и И. А. Витвером. В книге Н. Н. Баранского «Международное разделение труда» (1930), его статье «Географическое разделение труда» (1956), в статье И. А. Витвера «О показателях для экономикогеографической характеристики капиталистических стран» (1934) и в его труде «Историко-географическое введение в экономическую географию зарубежного мира» (1945, 1963), а также и в ряде написанных ими страновых характеристик (США, Великобритании, Франции, стран Южной Америки и др.) глубоко раскрыто значение географического разделения труда как пространственной формы общественного разделения труда. Н. Н. Баранский и И. А. Витвер считали географическое разделение труда основным понятием экономической географии. Большое внимание они уделяли проблемам международного разделения труда. Важно подчеркнуть, что многие закономерности его, отмеченные этими учеными, сохраняют силу и в наши дни.

За редкими исключениями (работы М. С. Розина, В. В. Покши- шевского, М. Б. Вольфа, Л. И. Василевского по географии мирового хозяйства) внимание географов-зарубежников, изучающих несоциалистические страны, до сих пор преимущественно было обращено на исследование внутринационального разделения труда. Сейчас такая ориентация явно недостаточна. Интернационализация экономической жизни, углубление международной специализации и производственного кооперирования под влиянием НТР и на базе интеграционных процессов, сырьевой и энергетический з

кризисы оказали влияние на размещение производительных сил отдельных стран и регионов и географию международных связей. В связи с этим меняются оценки экономико-географического положения стран и их районов по отношению к важнейшим осям процесса интернационализации хозяйства нашей планеты.

Данная работа сочетает характеристику роли основных стран и групп стран в современном МРТ с показом влияния сдвигов в нем на географию главных отраслей мирового капиталистического хозяйства. Это составляет содержание глав II (странового) и III (отраслевого) разделов книги. В I разделе кратко рассмотрены особенности международного разделения труда на современном этапе, в гл. 2 и 3 этого раздела, посвященных международным корпорациям и интеграционным процессам, в отличие от работ экономистов акцент делается на анализе пространственных аспектов этих процессов. Дан и краткий критический обзор буржуазных концепций МРТ, на которые опираются в своих исследованиях международных экономических отношений западные экономисты и географы.

Авторы монографии использовали новейшие международные и национальные источники статистической информации. Следует, однако, иметь в виду, что даже по развитым капиталистическим странам далеко не всегда можно найти необходимый материал, например об участии отдельных районов и центров в международных связях.

Исследование выполнено на кафедре экономической и политической географии капиталистических и развивающихся стран географического факультета Московского университета.

Авторы глав: раздел I. Л. В. Смирнягин (гл. 1, 2, 4), Б. Г. Ушаков (гл. 3). Раздел II. Ю. А. Колосова, Р. Ю. Малахова (гл. 1), О. В. Витковский (гл. 2), Н. М. Польская (гл. 3), А. Е. Слука (гл. 4), В. А. Колосов (гл. 5), С. А. Дебабов, И. Г. Красильникова (гл. 6), А. Г. Поздоровкин (гл. 7), Р. А. Пименова, А. С. Фетисов (гл. 8), Л. И. Бонифатьева (гл. 9), С. В. Балашов, Л. Н. Стрелецкая (гл. 10). Раздел III. Ф. Ф. Тахтаманов (тл. 1), Б. Н. Зимин (гл. 2), В. М. Сокольский (гл. 3), И. Ф. Антонова (гл. 4)г И. М. Кузина (гл. 5).

Раздел I

СУЩНОСТЬ И ФАКТОРЫ МЕЖДУНАРОДНОГО ГЕОГРАФИЧЕСКОГО РАЗДЕЛЕНИЯ ТРУДА ПРИ КАПИТАЛИЗМЕ

Глава 1

МЕЖДУНАРОДНОЕ КАПИТАЛИСТИЧЕСКОЕ РАЗДЕЛЕНИЕ ТРУДА НА СОВРЕМЕННОМ ЭТАПЕ

Расширение и углубление международного разделения труда — одна из главных черт развития всемирного хозяйства ео второй половине XX в. «Одна из особенностей нашего времени, — отмечалось на XXV съезде КПСС, — растущее использование международного разделения труда для развития каждой страны, независимо от ее богатства и достигнутого ею экономического уровня» Ч Объективный процесс интернационализации хозяйственной жизни — важная составляющая всей совокупности международных отношений.чОднако его конкретное социально-экономическое и политическое содержание определяется характером общественного строя.

Капиталистическое международное разделение труда (МРТ), формирующееся стихийно, дисгармонично и противоречиво, по законам капиталистического способа производства, основано на господстве сильнейших империалистических стран, которые эксплуатируют и расхищают людские и природные ресурсы более слабых— развивающихся стран, где живет большая часть населения Земли. «В системе империализма процесс географического разделения труда, — писал Н. Н. Баранский, — развивается в обстановке исключительно резких противоречий. С одной стороны, развитие техники, концентрация производства и капиталов создают для географического разделения труда небывалые возможности. Наличие трестов в масщтабе национальном и интернациональном и банковской сети с чрезвычайно развитой сетью филиалов позволяет с помощью современной техники реализовать минимальнейшие выгоды географического разделения труда. С другой стороны, борьба империалистических государств и капиталистических монополий, стоящих за их спиной, разрывает мировой рынок на ряд отдельных частей, друг от друга всячески отгораживающихся все растущими таможенными пошлинами и резко между собой враждующих ... Развитие географического разделения труда в этих

1 Материалы XXV съезда КПСС. М., Политиздат, 1976, с. 56. 5

условиях продвигается неровно, толчками, причем подъем одних районов обыкновенно сопровождается резкими и болезненными кризисами в других, и выгоды от географического разделения труда в широкой степени присваиваются монополистическими организациями» [2].

Очередной «толчок» в развитии МРТ произошел после второй мировой войны, когда капиталистическая внешняя торговля стала развиваться исключительно высокими темпами. За 1950—1979 гг. стоимость ее оборота возросла в 26 раз —с 114 до 2975 млрд. долл, (табл. 1) при постепенном нарастании темпов: в 50-е годы — в 2 раза, 60-е — в 2,5, 70-е — более чем в 5 раз. Правда, большая доля этого прироста, особенно в 70-е годы, порождена инфляцией, но даже в неизменных ценах (или по физическому объему) экспорт увеличился за 1960—1978 гг. в 3,4 раза (примерно на 7% в год). За всю свою историю мировая торговля еще не испытывала столь бурного роста.

Внешняя торговля капитализма росла значительно быстрее, чем его хозяйство в целом. За 1960—1973 гг. ее физический объем увеличивался быстрее суммарного ВВП несоциалистических стран В 1,68, а за 1973—1979 гг. — в 1,57 раза. Вследствие этого неуклонно возрастала вовлеченность национальных хозяйств во внешнеторговые отношения. Если измерять эту вовлеченность долей экспорта в стоимости ВВП (так называемой «экспортной квотой»), то к середине 70-х годов она уже составила 15%, хотя в 1970 г. едва превышала 10%. Это отражает и растущее влияние МРТ на современную экономику несоциалистических стран.

Столь быстрые количественные изменения внешней торговли были обусловлены многими новыми явлениями в экономике совре: менного капитализма, притом в первую очередь особенностями третьего этапа общего кризиса капитализма и развертыванием научно-технической революции. Однако многие важные черты МРТ, сложившиеся на предыдущих его этапах, не только не потеряли своего значения', но даже углубились. Для правильного понимания развития МРТ на современном этапе необходим анализ как новых его особенностей, ярко проявившихся в послевоенный период и более всего в 70-е годы, так и старых, «традиционных».

Углубление географической диспропорции. В первые послевоенные годы география мировой внешней торговли ро многом сохраняла черты, типичные для предвоенного периода: сильное превосходство двух крупнейших по внешней торговле стран (США и Великобритании) и некоторых других наиболее крупных, большая роль британских доминионов, а также форпостов капиталистической торговли в Азии — Сянгана и Сингапура. В 1950 г. насчитывалось 23 страны, на каждую из которых приходилось более 1 % мирового оборота, в сумме они давали более 3/4 этого оборота (см. табл. 1). Решающая роль принадлежала империалистическим государствам, прочие страны хотя и были представлены сравнительно широко (девять из 23), но имели второстепенное знaчeниe^

6

Таблица 1

Географическая структура внешней торговли несоциалистических стран в 1950—1979 годах

1975 1978 1979

Стоимость оборота, млрд. долл.

Доля стран, дающих более чем по 1 % оборота, %:

США ФРГ Япония Франция Великобритания Италия Нидерланды Бельгия Канада Саудовская Аравия

Швейцария

Швеция Испания Австрия

Южная Корея Австралия Дания Сянган Сингапур Бразилия

Иран ЮАР

Индия Норвегия Аргентина Венесуэла Индонезия Антильские о-ва (Нидерланды)

Итого

Развитые капиталистические страны

Развивающиеся страны

1950

1960

1965

1970

114

231

335

568

1570

2365

16,7

15,4

14,4

14,5

13,3

13,6

4,1

9,3

10,5

11,2

10,4

И,1

1,6

3,7

5,0

6,7

7,2

7,4

5,3

5,7

6,1

6,5

6,7

6,7

12,0

10,2

8,8

7,2

6,2

6,3

2,4

3,6

4,3

4,9

4,6

4,7

3,0

3,7

4,1

4,4

4,4

4,4

3,2 %

3,4

3,8

4,0

3,8

3,9

5,1

4,9

4,8

5,2

4,2

3,8

...

2,1

2,6

1,7

1,8

2,0

2,1

1,7

2,0

2,0

2,3

2,5 <

2,4

2,2

1,8

1,2

1,2

1,5

1,3

...

1,1

1,1

1,1

1,1

1,2

1,2

2,5

1.8

1,8

1,6

1,2

1,3

1,3

1,5

1,4

1,2

1,1

1,2

1,1

1,8

1,1

2,1

1,2

. . ;

1,3

1,1

1,9

1,6

1,3

1,2

1,2

1,0

2,3

1,6

1,4

...

1,0

1,1

1,9

1,0

1,5

1,5

1,1

...

1,0

...

75,1

76,8

75,6

75,4

73,8

78,1

68,4

75,2

78,2

80,4

74,9

75,0

31,6

24,8

21,8

19,6

25,1

25,0

2975

13,3

11,1

7.2

6.9

6,5

5,0

4.4

3.9

3.8

2.9

1.9

1,9

1.5

1.2

1,2

1,2

1,1

1,1

1,1

1,0

78.2

75.3

24,7

Рассчитано по [9].

7

В послевоенный период начала распадаться колониальная система, появились десятки новых государств. Это, казалось бы, должно было способствовать более пропорциональному развитию внешней торговли в географическом аспекте. Однако неравномерность развития еще более обострилась. Доля развитых капиталистических стран во внешнеторговом обороте возросла за 1950— 1970 гг. с 68 до 80%, а развивающихся стран—сократилась с 1/3 до 1/5. Количество стран с долей в обороте более 1% уменьшилось до 16, хотя их суммарный оборот остался почти неизменным. К 1970 г. среди них не осталось ни одной развивающейся страны.

Уже к 60-м годам сформировалась лидирующая группа из девяти государств, которая сосредоточивала почти 2/3 оборота, между ними и остальными странами образовался значительный разрыв. Внутри этой группы заметно выделяются три подгруппы: первая—две страны (около 1/4 оборота), вторая—три (около 1/5 оборота) и третья — четыре (17%). Под действием закона неравномерного развития капитализма соотношения между странами «девятки» по размерам оборота постоянно менялись. Неуклонно ослабевали позиции Великобритании, стремительно росла внешняя торговля ФРГ и особенно Японии (вчетверо быстрее, чем в среднем по миру). В результате ФРГ заняла место Великобритании и стала второй внешнеторговой державой, Япония вытеснила Канаду из второй подгруппы. Однако в целом состав «девятки» с конца 50-х годов не изменился.

За 70-е годы из-за опережающего роста цен на нефть сильно возросла роль стран-нефтеэкспортеров. Крупнейшая из них — Саудовская Аравия — вышла на 10-е место по обороту (почти 3%), значительно обогнав Швейцарию и Швецию. В группу стран с оборотом более 1 % вошли Южная Корея, Сянган, Сингапур, Бразилия, которые всемерно форсировали свой экспорт. Число таких стран увеличилось до 19—20, что свидетельствует о некоторой деконцентрации структуры мировой внешней торговли (их суммарная доля тоже возросла — до 78%). Однако на лидирующую «девятку» по-прежнему приходится более 60% В1нешнеторгового оборота несоциалистических стран. Более того, остался неизменным как состав самой «девятки», так и ее подгрупп.

Главные внешнеторговые потоки — это взаимодействие крупнейших держав друг с другом. Об этом свидетельствует следующий расчет. Международная статистика учитывает внешнюю торговлю примерно 150 несоциалистических стран. Если бы все они без исключения были связаны друг с другом, то насчитывалось бы около 11 тыс. парных взаимодействий «страна — страна». На деле у большинства стран число внешнеторговых партнеров не превышает 30, поэтому практически значимы лишь около 3 тыс. таких взаимодействий, в рамках которых можно о исчерпывающей полнотой описать географию мировой капиталистической торговли. Однако эти взаимосвязи так сильно различаются по размерам, что 8

40% всей торговли (по стоимости) приходится всего на 1/100 часть их общего количества. По данным. 1979 г., эти 40% охватывали 33 крупнейших парных взаимодействия, каждое из них давало больше 0,5% экспорта несоциалистических стран (табл. 2). В каждом участвует одна или две страны из лидирующей «девятки», причем 20 потоков (в том числе 10 самых крупных) —связи внутри этой группы. Среди других стран только шесть развивающихся, из которых четыре оказались в этом списке лишь из-за того, что поставляют странам «девятки» огромное количество резко вздорожавшей нефти.

Анализ ведущих внешнеторговых потоков показывает, что США и ФРГ стали важнейшими по внешней торговле государствами не только потому, что сильно превосходят другие страны пр размерам оборота. Они занимают в пространственной структуре всей внешней торговли узловые места, к которым направлены важнейшие связи в этой структуре (20 из 33 непосредственно замыкаются на США или ФРГ), и поэтому в ней явно выделяются две системы. Пять из десяти крупнейших потоков — это взаимосвязи ФРГ со своими соседями, еще два — взаимодействия соседей друг с другом. Таким образом, группа из 10 крупных, торговых партнеров, которая сложилась на связях с ФРГ, выглядит весьма слитной, в ее состав входят все страны «Общего рынка», а также Швеция, Швейцария и Австрия. Страны, тяготеющие к США, гораздо слабее контактируют между собой, потому что связи с США играют для них не просто главную, а доминирующую роль. Здесь заметно наличие субцентра — Япония, на которой замыкается самостоятельная подгруппа стран, ее связь с США — это второе мощное внешнеторговое взаимодействие. Относительная независимость этих двух систем подчеркивается тем, что связь между их центрами (США и ФРГ) — лишь десятый по величине поток.

Абсолютные размеры внешнеторгового оборота партнеров — отнюдь не единственный фактор, определяющий масштаб взаимодействия между ними. Большую роль играет и их географическая близость, непосредственное соседство. Из 33 основных взаимодействий 17 —связи между соседями. Уже много лет самая крупная из них существует между США и Канадой, которая замыкает девятку крупнейших во внешней торговле стран. Экспансии американского капитала в последней способствовало ее непосредственное соседство с США. Есть немало и других подобных «инверсий»—участия сравнительно небольших по обороту стран в крупных взаимодействиях — Мексики с США, Ирландии с Великобританией, Южной Кореи с Японией.

Выгоды соседства для межстрановых связей не ограничиваются простой и очевидной экономией расходов по транспортировке; технический и организационный прогресс на транспорте существенно снизил эффект такой экономии. Сегодня они реализуются прежде всего по линии сращивания территориальных

9

Основные межстрановые потоки во внешней торговле

несоциалистических стран в 1979 г.

Таблица 2

№ Взаимодействующие

п/п страны

1

2

3

4

5

6

7

8

9

10 11

12

13

14

15

16

17

18

19

20

21

22

23

24

25

26

27

28

29

30

31

32

33

США — Канада США — Япония ФРГ — Франция ФРГ — Нидерланды ФРГ — Бельгия ФРГ — Италия Франция — Италия ФРГ — Великобритания

Франция — Бельгия США —ФРГ Нидерланды — Бельгия

США — Мексика США — Великобритания

Япония — Саудовская Аравия

Франция — Великобритания

ФРГ — Швейцария ФРГ — Австрия США — Саудовская

Аравия

Франция — Нидерланды

Великобритания —1 Нидерланды

США — Франция Великобритания — Бельгия

Япония — Южная Корея

США — Венесуэла Япония — Индонезия США — Нигерия США — Италия Великобритания —

Ирландия

США — Южная Корея США — Нидерланды ФРГ — Швеция Великобритания — Италия

Япония — Австралия

Стоимость экспорта ф. о. б., млн. долл.

Доля в экспорте несоциал ист ич ес- ких стран, %

из первой страны во вторую

из второй страны в первую

сумма

данный поток

накопленная сумма

32 176

37 493

69 669

4,72

4,72

17 538

26 598

44 136

3,00

7,72

21 831

16 872

38 703

2,62

10,34

17 083

19416

36 499

2,47

12,81

14 600

12 638

27 238

1,85

14,66

13 366

13 662

27 028

1,83

16,49

11 204

10 696

21 900

1,48

17,97

11 460

8 974

20 434

1,38

19,35

9613

10 789

20 402

1,38

20,73

8 399

11 334

19 733

1,34

22,07

9864

9 085

18 949

1,28

23,35

9 630

8 994*

18 624

1,26

24,61

8 552

8 632

17184

1,16

25,77

3 829

12134

15 963

1,08

26,85

7 532

6 524

14 056

0,95

23,80

8 854

5199

14 053

0,95

28,75

8990

4687

13 677

0,93

29,68

4 875

8 739

13 605

0,92

30,60

5215

6 784

11999

0,81

31,41

6 509

5 355

11 864

0,80

32,21

5 566

4 796

10 362

0,70

32,91

5 239

4 507

9 746

0,66

‘33,57

6 245

3 352

9 597

0,65

34,22

3 931

5 452

9 383

0,64

34,86

2 124

7 192

9316

0,63

35,49

632

8 650

9 282

0,62

36,11

4 355

4 670

9 025

0,61

36,72

5 427

3 330

8 757

0,59

37,31

4 190

4 389

8 579

0,58

37,89

6 782

1785

8 567

0,58

38,47

4 980

3 104

8 084

0,54

39,01

3 124

4 720

7 844

0,53

39,54

2 607

5 207

7814

0,53

40,07

* Импорт в первую страну из второй. Рассчитано по [9].

10

структур хозяйства взаимодействующих стран. Это хорошо заметно на границах США и Канады, ФРГ и Нидерландов, Франции и Бельгии; в последние годы оно приобрело большой размах и на границе между США и Мексикой. Такое сращивание структур дает новый стимул для развития внешнеторговых связей.

Укрепление на внешних рынках позиций ведущих капиталистических стран сопровождается ослаблением развивающихся. Со времени окончания войны до вспышки энергетического кризиса и подорожания нефти доля развивающихся стран в экспорте несоциалистического мира сократилась в 1,7 раза. Впоследствии она несколько возросла (до 27% в 1979 г.), что в значительной мере было связано с многократным увеличением цен на нефть. География торговых связей развивающихся стран показывает, что они по-прежнему занимают подчиненное положение в МРТ. Действительно, эти страны отнюдь не представляют собой хоть сколько- нибудь связной внешнеторговой подсистемы. На их обмен друг с другом приходится 7% экспорта несоциалистического мира — почти втрое меньше, чем на те потоки, которые привязывают их к развитым капиталистическим странам (20%). Подавляющее большинство новых государств, освободившихся после второй мировой войны от колониальной зависимости, по-прежнему зависят во внешней торговле от своих бывших метрополий. Исключения составляют лишь некоторые их тех стран, которые образовались на месте бывших британских колоний; здесь Великобританию потеснили США. Зато Франции удалось сохранить свою гегемонию в торговле ее бывших африканских колоний.

Таким образом, самые общие черты географической структуры внешней торговли остались без изменений: господство небольшой группы капиталистических стран, концентрация контроля над внешнеторговыми потоками в руках трех центров империализма, сугубо подчиненное положение развивающихся стран.

Углубление диспропорций во внешнеторговой специализации. Современному МРТ, как и ранее, присуща ««традиционная» специализация развитых стран на экспорте промышленных товаров, а развивающихся — на сырьевых материалах. У последних доля готовых промышленных товаров в экспорте, несмотря на некоторый рост, втрое ниже, чем у развитых стран, а машин и оборудования — даже в 7 раз. К тому же следует учесть, что основная масса промышленных экспортных товаров из развивающихся стран приходится на небольшую группу «сверхэкспортеров», большинство же остальных остаются поставщиками сырья и топлива, причем их ведущий товар зачастую дает больше половины стоимости экспорта (у развитых стран — 8—12%).

Если рассматривать мировую капиталистическую торговлю на уровне 190 товарных групп, то окажется, что в середине 70-х годов у 16 стран экспорт состоял менее чем из 10 товаров, а у 40 стран — не более чем из 25. Между тем среди развитых стран нет ни одной (кроме Исландии), где число вывозимых, товаров было бы меньше

Ц

100, во многих — превосходит 150 (у США, ФРГ, Франции и Великобритании — 180).

Несмотря на столь сильную концентрацию в экспорте немногих товарных групп, развивающиеся страны, как правило, оказываются неспособными влиять на рынки тех товаров, которые служат основой их специализации. Доля такого товара в экспорте страны здесь обычно во много раз выше, чем доля самой страны на мировом рынке данного товара. Для многочисленных мелких «плантационных» стран эта разница выражается сотнями раз. За исключением основных стран — членов ОПЕК, существенно воздействуют на мировой рынок соответствующих товаров лишь такие страны, как Шри-Ланка (чай), Малайзия (олово, каучук), Бразилия (кофе, какао, железная руда), Мадагаскар (специи). Таким образом, связь экономики развивающейся страны с мировым рынком превратилась в одностороннюю зависимость.

Доля же развитых стран на рынках обычно выше доли соответствующих товаров в структуре их экспорта. По десяти ведущим товарам экспорта из этих стран ФРГ и США имеют более высокую долю на рынках, по девяти — Япония, Франция, Великобритания и Нидерланды, восьми — Италия, Канада и Швеция, семи — Бельгия. Даже самые небольшие развитые страны располагают значительным влиянием на рынках хотя бы 1—2 товаров своего экспорта, для них связь с внешним рынком оказывается, по меньшей мере, обоюдной, а у крупных стран есть возможность регулировать рынок в своих интересах.

Следовательно, в МРТ до наших дней сохранились гегемония развитых стран на товарных рынках и односторонняя зависимость большинства развивающихся стран от внешней торговли товарами своей специализации.

Новые черты МРТ. Особенности развития несоциалистического мира в условиях третьего этапа общего кризиса капитализма отразились и во внешнеторговой сфере. Это прежде всего резкое углубление специализации, сращивание национальных хозяйств развитых стран по линии международной кооперации, углубление интеграционных процессов, решающее воздействие международных корпораций (МНК), появление стран-«сверхэкспортеров>:, перенос некоторых отраслей из развитых стран в развивающиеся, энергетический и сырьевой кризисы и др. Научно-техническая революция (НТР) во многом преобразила и формы, и сущность международной торговли. Разделение труда между странами достигло невиданной глубины. Широко распространились внутриотраслевая и даже подетальная специализации отдельных стран. Примечательно, чтЪ эти процессы происходили на фоне неуклонного выравнивания отраслевых структур национальных хозяйств развитых стран. Различия между ними как бы уходили вглубь, в подотрасли и отдельные производства. Во внешней торговле появилось множество встречных потоков, состоящих из товаров одних и тех же отраслей, которые отличались друг от друга по сорту, мощности, 12

типоразмерам и т. п. Особенно возросла подетальная и технологическая специализация, на нее, по некоторым оценкам, приходится примерно 1/4 всего мирового рынка машин и оборудования.

Можно выделить два фактора, которые способствовали развитию этих процессов в МРТ. Во-первых, НТР позволила организационно разрывать единые технологические цепочки и размещать их звенья независимо друг от друга, в наиболее полном соответствии требованиям экономической эффективности каждого отдельного звена, а не только цепочки в целом. В результате объектами специализации стали не целые производства, а отдельные их части. Эту возможность удалось в большой мере реализовать благодаря второму фактору — скачку в организации мирового хозяйства, а именно стандартизации в мировом масштабе, широкому техническому обслуживанию заграничных покупателей, совершенствованию системы сбыта, а главное — развитию международной производственной кооперации. Небывало развились такие новые формы международного обмена, как экспорт комплектного оборудования, инджиниринг, экспорт «в разобранном виде». Сам характер многих товарных рынков в корне изменился. На второй план отходит такой традиционный регулятор, как цена изделия; успех на рынке определяет не дешевизна, а совершенство изделия, его новизна, эффективность, развитие услуг по его эксплуатации.

Подобные процессы сильно повлияли на количественные параметры МРТ, поскольку углубление специализации ведет к росту внешнеторговых потоков (прежде всего в торговле машинами и оборудованием). Не менее важно и то, что они обусловили и большие качественные перемены. До второй мировой войны основные внешнеторговые связи стран представляли собой обмен либо сырьевыми материалами, либо готовыми продуктами. Национальные хозяйства взаимодействовали либо «на входе», либо на «выходе» производственного процесса. Современные тенденции специализации ведут к тесному сращиванию национальных экономик непосредственно в процессе самого производства, в рамках которого сырьевой материал иногда по нескольку раз пересекает государственные границы, прежде чем превратится в готовый продукт. Хозяйства развитых стран утрачивают свою автономию, все более зависят друг от друга.

Объективным выражением подобного срастания стали мощные процессы экономической интеграции, которые объединили ряд стран Западной Европы в «Общий рынок». Доля последнего в мировом капиталистическом экспорте выросла за 1950—1978 гг. с 27 до 35%; около 1/5 внешнеторгового оборота несоциалистических стран приходится на обмен между странами «Общего рынка» (308 млрд. долл, в 1979 г.). В том же направлении совершенствования организации внешней торговли действовали и мощные международные корпорации, чьи разбросанные по всему миру взаимосвязанные предприятия образуют подлинные хозяйствен13

ные империи, которые во многом заменили колониальные Они способствуют возникновению в мировом хозяйстве своего рода производственных конвейеров, в рамках которых отдельные звенья общей технологической цепи размещаются в разных странах.

Новые формы мировой торговли обеспечивают интересы господствующих в ней империалистических держав и МНК- Они практически полностью контролируют торговлю промышленными товарами — ту сферу, которая дает главные выгоды, связанные с НТР и порожденными ею новыми формами торговли. Более 2/3 торговли промышленными товарами — это обмен развитых капиталистических стран друг с другом, еще 1/4 — их поставки в развивающиеся страны. В торговле машинами и оборудованием развивающиеся страны играют ничтожную роль.

В итоге наиболее важные области мировой торговли были захвачены главными капиталистическими странами и их монополиями, тогда как развивающимся странам оставалось довольствоваться сомнительными возможностями обогащения на количественном росте вывоза сырьевых материалов, сферы которых НТР коснулась сравнительно слабо.

Лишь небольшая группа развивающихся стран, сумевшая занять место на «международном конвейере», частично подключилась к бурно растущей торговле промышленными товарами. За 1970—1977 гг. более 70% импорта промышленных товаров развитыми странами из развивающихся было произведено в семи странах — Южной Корее (24%), Сянгане (18%), Бразилии, Мексике, Сингапуре, Малайзии и Аргентине. Однако промышленный экспорт этих стран мало связан с НТР, в основном они вывозят одежду, текстиль, пищепродукты. Машины и оборудование составляют лишь около 1/4 стоимости этого экспорта, но и здесь речь идет о продукции таких производств, которые имеют лишь косвенное отношение к НТР (в основном сборка узлов и деталей, изготовляемых в развитых странах).

Возникновение таких промышленных производств экспортного значения в развивающихся странах связано не столько с их индустриализацией, сколько со своекорыстной стратегией МНК, которые строят в этих странах заводы в расчете на крайне дешевую местную рабочую силу. Сами же развитые страны все более концентрируют усилия на самых передовых, наукоемких отраслях, свертывают те отрасли, где выигрыш применения достижений НТР сравнительно невелик (текстильная, швейная и др.) или производство связано с сильным загрязнением природной среды, а потому нуждается в больших расходах на специальное очистное оборудование .(металлургия, нефтехимия). Под действием указанных факторов протекает тот процесс углубления МРТ, который получил название «переноса отраслей».

Современный кризис МРТ. Несмотря на весь динамизм после-

Подробнее см. гл. 2 раздела I. 14

военного развития, на коренные сдвиги, МРТ по-прежнему противоречит интересам подлинной интернационализации хозяйственной жизни и ведет ко все более глубокому кризису всей внешнеэкономической сферы капитализма. Очередной кризис наметился в 70-х годах. Эта сфера, достигшая огромных масштабов, все более выходит из-под контроля империалистических держав и оказалась источником многих негативных процессов. Поскольку же зависимость этих стран от внешнеэкономической сферы постоянно росла, их собственное развитие оказывалось во все большей власти от внешних факторов, которые они не способны регулировать.

Главный бич современной капиталистической экономики — чудовищная инфляция. Во внешней торговле она сказывается особенно сильно. Так, за 1970—1979 гг. стоимость экспорта несоциалистических стран выросла в текущих ценах в 5,25 раза, тогда как его физический объем — только в 1,68 раза. Иными словами, 3/4 роста было связано только с вздорожанием продукции (а также неуклонным обесцениванием американского доллара, который по традиции служит единицей измерения мировых экономических показателей). Важно подчеркнуть, что во внешней торговле инфляция шла быстрее, чем в капиталистическом хозяйстве в целом *. За 1970—1976 гг. в экспорте она составила 217% (по отношению роста стоимости в текущих ценах к росту физического объема), а в ВВП—172% у развитых капиталистических стран и 196% —у развивающихся.

Позитивные результаты углубления МРТ начинают все больше перекрываться его негативными последствиями для стран-участниц. Лишь наиболее мощные МНК оказались способными процветать в таких условиях, потому что они широко используют внешнеэкономическую сферу для маневрирования, перенесения акцентов своей деятельности из страны в страну в зависимости от состояния национальных хозяйств и даже конъюнктуры, и кроме того свое «географическое» преимущество перед национальными хозяйствами, а именно незакрепленность на отдельной территории, относительную свободу от пут государственных границ, способность гибко менять свое географическое положение.

Нарастание глубоких кризисных явлений в современном капи-

1 Цены на товары росли в 70-х годах неравномерно от года к году и от рынка к рынку. Например, цена на нефть увеличилась в конце 1973 г. примерно втрое и до 1978 г. оставалась на том же уровне. За это время общая инфляция перекрыла удорожание нефти и ее фактическая цена даже несколько упала. За 1978—1980 гг. мировые цены на нефть снова возросли примерно вдвое, однако общая инфляция «съела» почти половину этого прироста. Вследствие подобной дестабилизации реальных цен внешняя торговля, измеряемая в текущих ценах, в 70-е годы выглядела очень неустойчивой и в географическом, и в товарном плане. Постоянно и существенно меняются соотношения стоимостных размеров товарных рынков, а вслед за ними и соотношения стран по размерам внешнеторгового оборота. Подобная хаотичность, отражающая кризисные явления в МРТ, сильно затрудняет его анализ. > 15

талистическом МРТ порождает в развитых капиталистических странах стремление снизить зависимость от внешнеэкономической сферы. Это ведет к развитию протекционизма, экономической автаркии. По-видимому, им предстоит получить еще более широкое распространение в 80-е годы, и это может изменить характер дальнейшего развития МРТ.

Коренные изменения международной обстановки в послевоенный период дали человечеству перспективу ^ля установления межгосударственных отношений на принципиально иной основе. Империализму противостоит мощная, динамично развивающаяся мировая социалистическая система. Социалистическое МРТ — это подлинное равноправие между всеми его участниками. Торговля между социалистическими странами тесно увязана с их национальными экономическими планами, что способствует комплексному развитию всего социалистического хозяйства. Их усилия эффективно координируются СЭВ — межнациональным органом нового типа, осуществляющим международную интеграцию. По объему промышленного производства страны — члены СЭВ превосходят сейчас и Западную Европу, и США. Торговля стран социалистических с развивающимися невелика по размеру, но очень важна для молодых государств. Их деловые связи свободны от всего того, что неизбежно при взаимоотношениях развивающихся стран с империалистическими — от эксплуатации и грабежа, принудительной сырьевой специализации и неэквивалентного обмена. Они для молодых государств образцы того, каким ценным стимулом развития может стать международное сотрудничество, если оно строится на социалистических принципах. За последние 20 лет при содействии стран СЭВ в развивающихся странах построены и строятся 3958 объектов, в их числе около 180 предприятий машиностроения и металлообработки, более 50 — черной и цветной металлургии и свыше 500 — легкой и пищевой промышленности. Лишь в годы десятой пятилетки при экономическом и техническом содействии СССР было введено в етрой более 150 объектов, в том числе мощности по производству 4,4 млн. т чугуна, 5,4 млн. т стали, 2,4 млн. т проката, 154 тыс. т алюминия, по добыче 26 млн. т нефти, 2,5 млн.т бокситов, построено 1443 км нефтепроводов; установленные мощности электростанций увеличены на 3 млн. кВт.

«Советский Союз, как и прежде, выступает за устойчивые, взаимовыгодные связи с капиталистическими странами, за их расширение на основе строгого соблюдения взаимных обязательств ... Линия Советского Союза на широкое развитие международного экономического сотрудничества остается неизменной, ибо это наш принципиальный курс, отражающий в международных экономических отношениях целеустремленную направленность советской внешней политики на сохранение мира, углубление разрядки и взаимопонимания между народами» [I, с. 123].

16

Глава 2

РОЛЬ МЕЖДУНАРОДНЫХ МОНОПОЛИЙ В СИСТЕМЕ КАПИТАЛИСТИЧЕСКОГО МЕЖДУНАРОДНОГО РАЗДЕЛЕНИЯ ТРУДА

Под международными корпорациями (МНК) принято понимать гигантские капиталистические монополии (как правило, с годовым оборотом более 300 млн. долл.), в деятельности которых играют большую роль их зарубежные филиалы или дочерние компании (чаще всего не менее 25% продаж, активов, числа занятых или прибылей). Согласно наиболее полной сводке, составленной группой экспертов ООН, уже в начале 70-х годов таких МНК насчитывалось 650 из 23 стран, в их числе 358 — США, 74 — Японии, 61 —Великобритании, 45 — ФРГ и 32 — Франции. Годовой оборот более 1 млрд. долл, имели 211 МНК, так называемый «клуб 200», именно они трактуются как «классические» теми органами ООН, которые призваны не только исследовать их влияние на мировое развитие, но и искать пути их обуздания.

В нашей стране уже имеется обширная литература по актуальным проблемам развития МНК. Поэтому мы попытаемся осветить лишь некоторые аспекты этой проблематики: абсолютные размеры воздействия МНК на международные экономические отношения, противоречивость этого воздействия, а также такие важные географические аспекты, как влияние МНК на территориальную структуру экономики стран и место предприятий МНК в хозяйственных организмах стран, где размещены их зарубежные инвестиции.

Деятельность МНК, которая протекает за пределами страны базирования и оказывает прямое воздействие на МРТ, принята называть интернациональным [3], или международным, производством. По оценке ООН, в начале 70-х годов международное производство МНК составило 330 млрд, долл., т. е. превысило размеры прямого экспорта из стран их базирования. Этот факт дает основание для выводов о коренных сдвигах в международных экономических отношениях при капитализме.

В 1966 г. на «собственные» филиалы за границей приходилась почти 1/4 суммарных продаж 298 МНК США, а в 1970 г. — уже около 30%. Если учесть, что эта доля постоянно растет и у МНК других стран она обычно гораздо выше, то суммарное международное производство современных МНК можно оценить около 40%. Очень велика его роль в мировом капиталистическом экспорте. В 1975 г. зарубежные филиалы МНК США дали около 1/5 экспорта принимающих стран, причем в Великобритании — 1/4 этого объема, во всех развивающихся странах — почти 2/5, а в Канаде — даже больше половины (табл. 1). Импорт же США примерно на 1/3 состоял из товаров, произведенных на зарубежных филиалах МНК этой страны.

Гораздо сложнее оценить долю международного производства

; t TJ г н м > х»

\7

Таблица 1

Географическая структура продаж зарубежных филиалов МНК США в 1975 г.

Регион йли страна

Продажи, млн. долл.

Структура продаж, %

Доля в экспорте принимающей страны, %

Доля в импорте

США из принимающей страны, %

в стране

в США

'В других странах

1966 г.

1975 г.

Всего

463 148

66

7

27

20,1

25

32

Развитые капиталис-

302 836

77

5

18

12,1

22

28

тические страны: Западная Европа

186 472

73

2

25

14,1

10

14

в том числе

•страны «Общего

155 774

75

2

23

13,1

7

15

рынка»:

Великобритания

45 860

76

1

19

25,2

13

17

ФРГ

38 102

83

2

15

7,2

Франция

26 100

81

1

18

9,3

прочие

45 710

64

2

34

14,8

Прочие страны За¬

30 699

61

2

37

падной Европы Канада

78 484

78

16

6

58,4

49

58

Япония

17 778

94

1

5

1,7

1

1

Австралия, Новая Зе¬

20 101

89

1

10

11,3

10

8

ландия и ЮАР Развивающиеся стра¬

146 624

42

10

53

24,0

30

35

ны:

Латинская Америка

57 262

66

12

22

42,6

38

41

Африка

10 203

47

20

33

13,8

Ближний и Средний

57 423

10

7

84

60,4

Восток

Прочие страны Азии

21 734

57

12

31

20,3

18

32

Международный биз¬

13 688

75

7

21

—

—

—

нес

Источник: [7, 8].

во всем хозяйстве несоциалистического мира. Здесь можно отметить по меньшей мере следующие принципиальные трудности.

Во-первых, она выявляется обычно сопоставлением размеров международного производства с валовым внутренним продуктом (ВВП) соответствующей страны. Причем нужно знать размеры «чистой» (вновь созданной) стоимости, произведенной международным производством, так как ВВП исчисляется по чистой стоимости, а не по валовой, которая содержит повторный счет. Между тем многие исследователи упускают это из виду и получают резко завышенные данные (22%, по Берману, 30%, по Робоку и Симонсу) [3]. Подобные ошибки в расчетах возникают из-за того, что данные о чистой стоимости международного производства крайне скудны. Поэтому особую ценность представляют расчеты чистой 18

стоимости продукции зарубежных филиалов МНК США в 1966 и 1970 гг. [13]. В 1970 г. эти филиалы давали 2—4% местного ВВП развитых стран (даже в Канаде лишь 13%) и менее 10% многих развивающихся стран. Аналогичные данные по самим США показывают, что в 1974 г. местные филиалы заграничных компаний произведи только 2,2% ВВП, созданного в частном секторе.

Во-вторых, статистика содержит, как правило, данные лишь о заграничных филиалах МНК, принадлежащих им не менее чем наполовину. Тем самым в ней отражена лишь видимая часть огромных империй МНК. Реальные размеры МНК гораздо больше, чем те, которые исчисляются продажами их заграничных предприятий. К сожалению, они не поддаются обоснованной количественной оценке как из-за сложности самого предмета исследования (особенно системы зависимостей в рамках отдельных империй), так и потому, что сами МНК всячески стремятся скрыть реальный размах своего влияния.

Наконец, третья трудность состоит в том, что масштабы исследования приходится расширять — от отдельных стран до всего несоциалистического мира. При этом оказывается, что мировой валовой «национальный» продукт в сущности не равен сумме ВНП всех стран. В системе национальных счетов ВНП — это сумма стоимостей товаров и услуг на конечное потребление, к которому принято относить и весь экспорт, притом независимо от того, для какого потребления в принимающих странах он предназначен — конечного или промежуточного. Пока речь идет об отдельной стране, такое допущение логично и не ведет к повторному счету. Однако в глобальных масштабах такая внешняя торговля подобна межрайонному обмену внутри единой «страны», который в системе национальных счетов вообще не принимается во внимание как источник ВНП. Таким образом, экспорт, пошедший на промежуточное потребление, будет завышать мировой ВНП, и с каждым годом все больше, поскольку именно эта часть мировой торговли растет особенно быстро: в торговле между развитыми странами изделие, прежде чем поступить на конечное потребление, нередко несколько раз пересекает государственные границы по своеобразному международному конвейеру, и каждое такое пересечение фиксируется как экспорт, т. е. часть ВНП.

С учетом сказанного, можно оценивать суммарную долю международного производства МНК в хозяйстве несоциалистического метра 5—6%, если судить об этом по его доле в ВНП, и 10— 12%, говоря о материальном производстве.

Зарубежные предприятия МНК (кроме сырьевых) сосредоточены, как правило, в обрабатывающей промышленности. Так, в Канаде они дают свыше 40% чистой продукции этой промышленности, в Великобритании и Австралии — более 10% (см. табл. 1); значительна их доля в индустрии крупных развивающихся стран (особенно латиноамериканских).

Интересна оценка их деятельности по показателям валовой 19

продукции на основании опубликованных ЮНКТАД данных о потреблении продукции материального производства в главных капиталистических странах (табл. 2). Сопоставив их с цифрами о производственной деятельности американских МНК за рубежом, можно увидеть, например, что филиалы этих МНК в Великобритании обеспечивают 1/3 ее потребностей в продукции химии и транспортного машиностроения, 1/5 — в металлах, прямой же импорт такой- продукции из США в несколько раз меньше. В целом они производят 1/4 промышленной продукции данной страны. В странах — основателях «Общего рынка» их роль гораздо меньше, но в отдельных отраслях она значительна и сильно превышает долю импорта из самих США (кроме пищевой индустрии). На этом фоне выделяется Япония, где роль филиалов МНК США в производстве и в сфере потребления промышленной продукции очень невелика (кроме химии), и прямой ввоз ее из США больше, чем местное производство такими филиалами. В среднем доля их в промышленности указанных стран — 8—9%, что подтверждает приведенную выше оценку международного производства МНК в хозяйстве несоциалистического мира.

Влияние МНК на МРТ очень противоречиво. С одной стороны, они сдерживают развитие МРТ. Действительно, вся деятельность МНК по созданию глобальных промышленных империй, т. е. собственных промышленных предприятий в других странах, заключается, с политэкономической точки зрения, «в переходе от использования зарубежных рынков в качестве сферы реализации и перераспределения прибавочной стоимости отечественного происхождения к использованию их в качестве арены ее непосредственного создания за рубежом... МНК переносят за границу уже не товар, а сам‘процесс приложения капитала, соединяют его с зарубежной рабочей силой в рамках международного производства» [1, с.24— 25]. Подобное замещение товаров капиталом во внешнеэкономических связях объективно тормозит развитие МРТ по двум путям. Во-первых, сокращает объем товарной торговли: вместо расширения производства данного товара на своей территории с последующим его экспортом в страну-потребитель МНК организует его производство в стране-потребителе, тем самым исключая внешнеторговый поток. Во-вторых, выравнивает условия производства и сглаживает различия между странами по отраслевой структуре.

Действительно, у заграничных филиалов МНК США примерно 2/3 продаж предназначено для внутреннего рынка (см. табл. 1). Поставки промышленной продукции на рынок принимающей страны местными филиалами МНК США обычно гораздо больше, чем из самих США по каналам внешней торговли (см. табл. 2).

Разумеется, было бы неверно все международное производство МНК, нацеленное на местные рынки, считать созданным в ущерб международной торговле. Ведь часть его образована ради преодоления тех барьеров на пути мировой торговли, которые делали ее невозможной (протекционистские тарифы, транспортные из-

20

Таблица 2

Доля зарубежных филиалов МНК США в потреблении промышленной продукции в шести странах — основателях «Общего рынка», Великобритании и Японии

(среднегодовые данные за 1973—1974 гг.)

Страна

Обрабатывающая промышленность

Пищевая промышленность

Химическая промышленность

Металлургия

Общее машиностроение и электротехника

♦

Транспортное машиностроение

Видимое потребление продукции национального

производства, млн.

долл.

«Шестерка»*

357 706

85 347

19 524 J

31 279

85145

30 489

Великобрита¬

70 740

11 534

5 931

4 446

17 555

9 207

ния

Япония

250 602

35 107

19 042

15 765

'71 364

22 291

Продажи местных филиалов МНК США на внутреннем рынке, млн. долл.

«Шестерка»

37 046

3 822

6 497

3 666

11 416

Великобрита¬

16 533

1 576

3 136

1 750

4 096

ния

Япония

4 282

215

1897

...

1 660

Импорт из США, млн. долл.

«Шестерка»

10 750

900

1800

750

4 750

1 150

Великобрита¬

3 700

140

490

640

2 050

265

ния

Япония

5 370

300

900

1300

2 070

490

Доля филиалов МНК США в видимом потреблении всей продукции, %

«Шестерка»

7,49

3,89

17,00

8,36

9,28

12,30

Великобрита¬

16,10

9,52

33,43

22,25

15,42

29,09

ния

Япония

1,59

0,57

8,84

...

2,19

0,12

Доля филиалов МНК США в видимом потреблении продукции национального производства, %

«Шестерка»

Великобритания

Япония

10,36

4,48

33,28

11,12

13,41

23,40

13,66

52,87

39,36

23,33

1,71

0,61

9,96

2,33

Доля импорта из США в видимом потреблении всей продукции,

«Шестерка»

2,17

0,91

4,46

1,72

3,85

Великобрита¬

3,61

0,86

5,18

2,99

7,70

ния Япония

1,99

0,78

4,24

3,39

2,74

2,74

2,32

2,12

Соотношение продаж филиалов МНК США с импортом из США

«Шестерка» Великобритания Япония

3,45

4,28

3,65

4,86

2,41

4,46

11,10

6,45

2,74

2,00

0,80

0,73

2,08

0,80

* Здесь и Составлено по:

далее — за [7, 10, 19].

исключением торговли между странами «шестерки».

21

держки, организационные трудности и т. п.). К тому же в ряде- случаев МНК организуют за рубежом выпуск той продукции, которая не может производиться на экспорт в стране базирования, поскольку экономика последней не располагает нужными условиями для специализации на подобном производстве в рамках МРТ. Как правило.же, МНК выходят на международные рынки с лучшими своими достижениями, полностью развившимися внутри страны базирования, поэтому специализация МНК обычно совпадает со специализацией страны базирования.

Противоположная тенденция деятельности МНК — стимулирование капиталистического МРТ. Создавая свои производственные империи, МНК не просто переносят часть производства в другие страны, но организуют их международную специализацию. Это, бесспорно, способствует развитию и товарной торговли, и всего МРТ, потому что специализация каждой части такой империи ориентирована на экспорт.

Стремление МНК специализировать свои предприятия в разных странах на производстве какой-то одной группы товаров основано на объективном процессе роста оптимального размера предприятия и тем самым роста экономии на затратах, получаемой от увеличения масштабов производства. Во многих развитых средних и малых капиталистических странах местный рынок не способен вместить всю продукцию хотя бы одного оптимального по размерам предприятия. Уже в середине 60-х годов рынок Швеции, например, был слишком узок даже для одного оптимального предприятия по производству пива, сигарет, холодильников (табл. 3). Из-за роста масштабов предприятий становится, все больше местных рынков, не кратных этим масштабам. Так, Швеция может «вместить» только полтора оптимальных завода по производству автомобильных батарей. Это значит, что ей нужно иметь либо один завод и ввозить 30% этой продукции, либо два завода и вывозить около 1/4 их продукции.

Многие МНК организуют свои промышленные империи по образцу единого международного производственного конвейера, когда их части специализируются на производстве не готовой продукции, а отдельных узлов и даже деталей (полностью, а чаще частично в дополнение к основному производству). Примером такого «конвейера» поверх границ может служить кооперация автомобильных заводов «Форд моторе» в Халевуде (Великобритания), Генке (Бельгия), Кёльне и Саарлуи (ФРГ). Их деятельность подкреплена бесперебойным движением специализированных контейнерных, скоростных железнодорожных составов, без особых помех преодолевающих не только государственные границы, но и природные барьеры (Ла-Манш с помощью парома Харидж —Зебрюгге).

Основа этого явления — объективный процесс расщепления единого технологического ряда на все большее число звеньев по мере усложнения самого продукта. Это не только позволяет, но нередко даже предписывает обособлять такие звенья на отдельные пред-

22

Таблица 3

Число заводов оптимальной мощности, «вмещаемых» рынком отдельных капиталистических стран

Продукт

США

Канада

Велико-

Jбритания

Швеция

Франция

ФРГ

Пиво

29,0

2,9

10,9

0,7

4,5

16,1

Сигареты

. 15,2

1.3

3,3

0,3

1,6

2,8

Ткани

451,7

17,4

57,0

10,4

56,9

52,1

Краски

69,8

6,3

9,8

2,0

6,6

8,4

Обувь

532,0

59,2

164,5

23,0

128,2

196,9

Нефтепродук¬

51,6

8,0

8,6

2,5

7,7

9,9

ты

Стеклянные

65,5

7,2

11,1

1,7

6,6

7,9

бутылки

Портландце¬

59,0

6,6

16,5

3,5

21,7

28,8

мент

Сталь (в рам¬

38,9

2,6

6,5

1,5

5,5

10,1

ках комбината) Подшипники

72,0

5,9

22,8

3,3

17,0

Холодильники

7,1

.0,7

1,2

0,5

1,7

2,8

Батареи для

53,5

4,6

7,7

1,4

12,8

10,5

автомобилей

Источник: [12].

приятия, которые могут размещаться в территориальном разрыве, обусловленном факторами, присущими каждому из этих звеньев. Данный процесс особенно важен потому, что он не просто углубляет МРТ, но придает ему качественно новый облик: от простого обмена стран сырьем и готовой продукцией, имеющимися у них в излишке, к обмену полуфабрикатами, узлами и деталями. На практике это обусловливает, в свою очередь, сцепление самих хозяйственных организмов друг с другом, срастание их во многих точках соприкосновения таким образом, что эти механизмы уже не могут функционировать порознь.

По-видимому, в целом МНК оказывают на МРТ по преимуществу стимулирующее воздействие, иными словами, их деятельность в целом способствует углублению и развитию МРТ.' Негативная тенденция хотя и проявляется сильно, но действие ее локализовано, потому что замещение экспорта товаров экспортом капитала отнюдь не означает, что экспорт капиталов идет в ущерб экспорту товаров. Более серьезно косвенное воздействие МНК путем выравнивания производственных структур различных стран, их экономических условий хозяйствования. Однако подобное воздействие, очевидно, перекрывается развитием новых форм МРТ — торговли патентами, техническими услугами, арендой оборудования и т. п.

МНК оказывают сильное влияние на размещение производительных сил несоциалистического мира, так как их деятельности присуща территориальная избирательность. МНК стараются раз-

23

мещать свои предприятия в наиболее развитых частях принимающих стран, способствуя тем самым дальнейшей концентрации производства. Например, на ведущий экономический район Франции — Парижский бассейн — приходится всего 2% территории страны и 19% ее населения, но здесь сосредоточено 47% заводов и 53% работников иностранных МНК. Даже если заводы МНК возникают в депрессивных районах, то и здесь они обычно концентрируются в наиболее развитых их частях. Так, в начале 7,0-х годов на юге Италии 70% заводов и до 2/3 работников зарубежных МНК были сосредоточены в наименее отсталых провинциях этого региона — в Лацио и Кампании. В развивающихся странах МНК создают свои предприятия (кроме горнопромышленных) почти исключительно в главных экономических центрах, усугубляя тем самым региональные диспропорции этих стран.

Улучшая размещение сети своих предприятий, МНК исходят из «глобального» оптимума, полученного в итоге сравнительного анализа всех стран, где расположены части их империи, и не учитывают интересы самих этих стран. В результате возникают резкие противоречия между размещенческой политикой МНК и региональными программами принимающих стран, особенно депрессивных районов, где предприятия МНК нередко оказываются главными работодателями.

Такое положение сложилось в конце 60-х годов в Атлантических провинциях — депрессивном районе Канады. Здесь английской МНК «Хоукер Сиддли» издавна принадлежала сеть взаимосвязанных предприятий по добыче железной руды и угля и 4-й по мощности канадский металлургический комбинат в г. Сидни. Руководствуясь своими интересами, «Хоукер Сиддли», со временем приобретшая четкую машиностроительную специализацию, пошла на тотальное свертывание этой части своей международной империи. Сначала была прекращена добыча железной руды на о. Уобана (возле о. Ньюфаундленд), затем резко сократилась добыча угля в Новой Шотландии, и, наконец, было принято решение о закрытии комбината в Сидни. Это поставило экономику небольшой провинции на грань катастрофы, угрожая лишением работы многим тысячам тружеников не только предприятий этой МНК, но и не одного десятка других местных, связанных с ней. Администрация провинции пыталась договориться с МНК о сохранении производства и обещала ей крупные субсидии, в конце концов ей пришлось выкупить у МНК ее комбинат и угольные копи Таким образом, депрессивные районы развитых стран становятся первыми жертвами глобальной стратегии МНК, если последним принадлежит существенная часть местной экономики.

1 Примечательно, что после реконструкции и специализации на рельсопрокате комбинат стал вполне рентабельным предприятием. Это лишний раз показывает, что в своей стратегии по размещению международного производства МНК преследует и иные цели, чем простая возможность получения прибыли.

24

Многочисленные исследования показывают, что подобные ситуации типичны для отсталых районов капиталистических стран. Дж. Фирн на примере Шотландии убедительно показал, что чем крупнее фирма или предприятие в отсталом районе'и чем выше темпы развития отрасли, к которой они принадлежат, тем больше вероятность того, что они контролируются извне (в Шотландии 60% занятых в промышленности работают на «внешние» фирмы). Оценивая значимость подобного явления для судеб местной экономики, Фирн писал: «Сильная зависимость занятости в современной промышленности от внешних сил практически лишает шотландскую администрацию возможности проводить независимую экономическую политику и ведет к тому, что внешние экономические колебания весьма быстро передаются в экономику Шотландии» [9]. Таковы последствия хозяйничанья чужих МНК в депрессивных районах.

Не менее пагубна роль в проблеме региональных диспропорций и собственных МНК. Крупная компания, превращаясь в МНК, как бы пробивает границы страны, в которой она сложилась, и уходит из-под контроля государственных органов, вырываясь на оперативный простор международного бизнеса. Правительство оказывается неспособным направить деятельность такой МНК в депрессивные районы своей страны ни обещаниями субсидий, ни дешевизной рабочей силы. Ведь для МНК, получившей возможность сопоставлять условия для своего производства не только в национальных рамках, но и в международных, депрессивные районы развитых стран проигрывают развивающимся в стоимости рабочей силы. По данным, приводившимся в комиссиях английского парламента, местные МНК обычно получают в развивающихся странах доступ к рабочей силе, которая вчетверо дешевле британской. Американские же МНК получают выигрыш на рабочей силе в Мексике или странах Юго-Восточной Азии в 10—20 раз. Любые субсидии государства депрессивным районам не способны перекрыть подобный разрыв и побудить МНК к размещению своих предприятий именно в этих районах, а не за рубежом.

Ущерб, наносимый такими МНК депрессивным районам развитых стран, усугубляется тем обстоятельством, что прежде всего свертывается производство трудоемких отраслей, в которых выигрыш на дешевой рабочей силе развивающихся стран особенно велик, но они-то особенно ценны и для регионального программирования в развитых странах, так как в наибольшей степени способствуют подъему занятости в депрессивных районах. Выявление подобных процессов лишний раз показывает лживость утверждений апологетов империализма, которые всячески рекламируют благотворное воздействие потоков капитала из развитых стран в развивающиеся. На самом деле расплатой за это оказывается резкий рост региональных диспропорций как в развитых, так и в развивающихся странах. По существу, поток капиталов из развитых стран несет обездоливание их депрессивным районам, а в раз- 25

Еивающихся странах он оседает только в самых «сильных» районах.

Такая «глобальная» стратегия МНК осложняет, а то и вовсе сводит на нет любые меры правительств развитых стран в области региональной политики. За последнюю четверть века подобные усилия нарастали во всех без исключения капиталистических странах. Однако одновременно росла и мощь МНК, глобальная деятельность которых поставила под сомнение действенность всей буржуазной региональной политики в тот самый момент, когда эта политика достигла большого размаха, стала одной из главных в системе государственного регулирования капиталистической экономики и внушила многим политикам и ученым на Западе надежды на успех.

Принципиально важны эти процессы и в теоретическом плане. По-видимому, они означают наступление нового этапа в развитии географического разделения труда при капитализме. Две его основные формы — международная (межстрановая) и межрайонная (внутристрановая) —до последнего времени существенно воздействовали друг на друга, но все же развивались главным образом самостоятельно. Теперь же глобальная стратегия МНК обусловливает быстрое срастание этих форм. Ведь в рамках этой стратегии анализируются возможности не только районов одной страны или всех стран, но и всех внутринациональных систем районов различных стран. Поэтому эта проблема заслуживает специального экономико-географического изучения.

Весьма важна и проблема «врастания» зарубежных предприятий МНК в хозяйственную структуру принимающих стран. Степень этого врастания может быть различной в зависимости от целей, с которыми создается то или иное производство. В связи с этим можно выделить два основных вида зарубежных предприятий МНК.

Первый тип предприятий — анклавный, для которого характерна резкая ослабленность производственных связей с местной экономикой. По роду этих связей можно выделить три подтипа: сырьевой, сбытовой и трудовой. Типичный пример сырьевого анклава— горнопромышленные комбинаты МНК в развивающихся странах (при почти полном вывозе продукции за пределы страны), а сбытового анклава — автосборочные и другие схожие предприятия, работающие на сборке узлов или доводке полупродуктов, которые поступают из страны базирования. «Трудовые» анклавы — это заводы МНК в таких развивающихся странах, как Сингапур. Мексика и других, где МНК используют очень дешевую местную рабочую силу, почти полностью ввозя сюда сырье, компоненты и вывозя готовую продукцию.

Анклавные заводы МНК срастаются с местной экономикой либо по линии лишь одной из своих производственных связей (по сырью или по сбыту), либо только рабочей силы. При этом подобные связи, как правило, неглубоки: сырьевые анклавы ограничиваются утилизацией даровых благ природы, а сбытовые — обычно 26

личным потреблением !. Другие части местной экономики связаны -с такими заводами лишь косвенно — через спрос со стороны работников анклавных предприятий.

Остальные зарубежные предприятия МНК можно отнести ко второму типу, которому свойственна сравнительно полная «встроен- ность» в местную экономику. Причины их возникновения и характер связей самые разные. Ими могут быть бывшие анклавные предприятия, со временем «обросшие» местными смежниками (такие случаи часты в развивающихся странах, когда их правительства требуют от МНК доведения части продуктов местного производства в их готовом товаре до определенного уровня), или целый комплекс построенных одновременно предприятий, или завод, создававшийся заведомо в расчете на местных смежников. Нередки случаи покупки местного предприятия или захвата местной компании иностранными МНК. Такие предприятия оказывают положительное воздействие на местную экономику (особенно в отсталых районах), но любые их трудности или свертывание грозят ей гораздо большими бедствиями, чем закрытие анклавных предприятий. Судьба таких предприятий решается вне районов или стран, в которых они расположены, и в полном отрыве от задач местного социально-экономического развития.

Анклавные предприятия МНК и их заводы в депрессив1ных районах достаточно исследованы географами. Гораздо меньше изучен вопрос о роли неанклавных заводов иностранных МНК в развитых районах капиталистических стран (по-видимому, потому, что они не столь заметны на фоне более развитой местной экономики, а сведения об их связях очень редки). В этОхМ отношении представляют ценность результаты проведенного в 1970 г. опроса более 300 заводов металлургии и машиностроения в нескольких центрах юга Онтарио — индустриального ядра Канады. Они показывают, что заводы иностранных фирм переднем в 1,5 раза сильнее ориентированы на экспорт, чем местных фирм, как по сырью, так и по сбыту. Однако тенденция эта выражена здесь у неанклавных предприятий слабее, чем у анклавных, а в ряде .случаев и вообще отсутствует. Характерно, что, например, в Гамильтоне (самом крупном из обследованных центров) заводы иностранных фирм даже сильнее связаны с локальным территориально-производственным комплексом, чем заводы канадских фирм.

Все это свидетельствует о том, что в ведущих районах развитых капиталистических стран неанклавные предприятия зарубежных МНК, как правило, хорошо врастают в местную экономику, несмотря на несколько повышеную долю зарубежных связей. При

1 На «языке» межотраслевого баланса это означает, что такие связи почти не затрагивают первый квадрант, где отражены межотраслевые связи, и проявляются в основном либо в конечном потреблении (личное потребление и экспорт), либо в чистой продукции (зарплата или горная рента). Мультипликатор таких отраслей невелик. 27

этом они достаточно полно участвуют в локальных ТПК в тех сравнительно редких случаях, когда такие ТПК Образуются.

Итак, деятельность МНК оказывает существенное воздействие на территориальную структуру мирового капиталистического хозяйства, причем можно отметить, по крайней мере, три новые его черты. Во-первых, это разрыв замкнутости национальных систем экономических районов и сращивание внутристрановой и международной форм географического разделения труда. Во-вторых, это усиление территориальных диспропорций в хозяйстве как развитых, так и развивающихся стран. В-третьих, это двойственный (анклавный и неанклавный) характер взаимодействия международного производства МНК с хозяйством принимающих стран.

Глава 3

ЭКОНОМИЧЕСКАЯ ИНТЕГРАЦИЯ И МЕЖДУНАРОДНОЕ РАЗДЕЛЕНИЕ ТРУДА

Экономическая интеграция в самом общем виде — это «объективный процесс развития глубоких, устойчивых взаимосвязей и разделения труда между национальными хозяйствами, образование международных хозяйственных комплексов в рамках государств с однотипным социально-экономическим строем, процесс, сознательно регулируемый в интересах господствующих классов этих государств» [6, с. 16]. Такое определение было принято на Пражской международной дискуссии (1973 г.), посвященной проблемам экономической интеграции в современном мире. Интеграционные процессы следует рассматривать как мировую тенденцию, проявляющуюся, однако, неодинаково в зависимости от социально-экономических и политических условий развития стран — участниц интеграции. Такой подход к проблеме интеграции базируется на ленинском понимании сущности интернационализации хозяйственной жизни.

Важнейшая особенность капиталистической интеграции — сближение национальных хозяйств на основе частной собственности. Экономический эффект достигается посредством государственно- монополистического регулирования процесса взаимного приспособления и оптимизации экономических структур стран-участниц в рамках создаваемых международных хозяйственных комплексов. Капиталистические страны стремятся использовать интеграцию как стимулятор экономического роста, который одновременно содействовал бы решению углубляющихся социальных проблем и тем самым укреплению стабильности капиталистической системы в целом.

Европейское экономическое сообщество (ЕЭС) — наиболее развитая интеграционная группировка капиталистического мира. В Римском договоре 1957 г. об учреждении ЕЭС в качестве важнейших целей были выдвинуты: стабильный и сбалансированный 28

рост производства, гармоничное экономическое развитие и рост уровня жизни населения. В связи с этим предусматривалось поэтапное создание таможенного союза, предполагающего образование общего рынка промышленных и сельскохозяйственных товаров, а также единых рынков капиталов и рабочей силы и далее экономического и валютных союзов. Логическим завершением этих усилий должен стать политический союз. Главным в договоре было прежде всего обеспечение свободы торговли, инвестирования капиталов и миграции рабочей силы в Сообществе, а необходимость координации хозяйственной политики выступала как фактор вторичный. Эта схема мероприятий при всех серьезнейших трудностях и противоречиях практически осуществлена. С 1959 г. началось создание общего рынка промышленных и сельскохозяйственных товаров, с 1960 г. — либерализация вывоза капиталов, с 1962 г. — формирование единого рынка рабочей силы. Далее лишь спустя почти десять лет были предприняты более или менее серьезные шаги по координации кредитно-финансовой и валютной политики и ряда иных направлений хозяйственной деятельности. Относительно больших успехов Сообществу удалось добиться в организации таможенного союза, влияние которого на экономические отношения как в европейском регионе, так и за его пределами все возрастает. Следует, однако, подчеркнуть, что таможенный союз в рамках ЕЭС далеко не полностью выполняет возложенную на него функцию: в условиях углубления общего кризиса капитализма и перманентных структурных кризисов таможенное разоружение ранее внутри «шестерки», а теперь и «девятки» стран — членов ЕЭС сопровождается незатухающей конкурентной борьбой между ними, в результате которой нередки разного рода дискриминационные ограничения, включая и тарифные. Таможенный союз, при всей противоречивости его деятельности, способствовал значительным изменениям географии торговли его участников. Прежде всего это выразилось в существенной переориентации направлений и концентраций товарных потоков в рамках самого Сообщества. С 1960 по 1977 г. общий объем торговли внутри группировки вырос почти в 19 раз, до 192 млрд. долл. Это предопределило увеличение ее доли в мировом экспорте за тот же период с 8 до 17%, а в суммарном экспорте стран Сообщества — с 34,6 до 50,6%. Конечно, здесь не могли не сказаться инфляция и расширение состава ЕЭС. Все же фактор освобождения от таможенных пошлин движения товаров внутри группировки превалирует.

«Общего рынка» 2,15 (в 1953 г. — 1,65), для западноевропейского региона в целом — соответственно 1,48 (1,33), а для всех промышленно развитых капиталистических стран— 1,09 (1,08).

ЕЭС сегодня выступает не только как зона возрастающей торговой активности, но и как центр притяжения торговых потоков в Западной Европе. Если остальные страны региона направляли в Сообщество в 1965 г. 26,4% общего объема их экспорта и импортировали из него 33,1% всех вывозимых членами группировки товаров, то в 1975 г. эти показатели увеличились соответственно до 36,4 и 46,8%. Это свидетельствует о росте МРТ внутри самой Западной Европы и об усилении роли Сообщества в этом процессе.

Существенно изменилась структура взаимной торговли стран Сообщества — вырос удельный вес готовой продукции, ее доля в 1976 г. достигла 65% от общего объема их экспорта, т. е. почти на 20% больше, чем в 1955 г. Подобные сдвиги, характерные для структуры капиталистической торговли в целом, в «Общем рынке» еще более выражены.

В расширении взаимной торговли готовыми изделиями и полуфабрикатами важную роль сыграло углубление международной специализации и кооперации в рамках ЕЭС. Материальной основой интеграции выступает «... не всякое разделение труда, а его более важный тип — международная специализация производства на основе внутриотраслевой и даже подетальной специализации» [3, с. 130].

В условиях капитализма интеграция в производственной сфере глубоко противоречива. В первые годы существования Сообщества его участники серьезно надеялись, например, на то, что таможенный союз, а следовательно, и расширение емкости защищенного внешними барьерами рынка станут мощным импульсом усиления международной промышленной специализации и кооперации в его рамках. Эти процессы действительно имеют место в ЕЭС, но их интенсивность сравнительно невысока и сдерживается ужесточаю-, щейся конкуренцией, а также мероприятиями, направленными на защиту странами — членами ЕЭС своих хозяйств. Концентрация производства ограничена преимущественно национальными рамками. При этом проявляется и еще одна закономерность: монополии стран Сообщества, действуя главным образом в собственных интересах, зачастую расходящихся с интересами группировки в целом, отдают предпочтение производственно-финансовым связям с компаниями третьих стран. По данным Комиссии ЕЭС, 63% от общего числа слияний (2938) в Сообществе за 1961 —1969 гг. приходилось на национальные компании, 28% —на компании стран-членов с компаниями третьих стран и только 9% —на компании стран- членов. Подобную картину можно наблюдать и в отношении заключения соглашений о производственной кооперации, хотя преобладают соглашения между компаниями стран-членов и компаниями третьих стран — 46%, далее следуют соглашения между 130

самими национальными компаниями — 38% и 16% — между компаниями стран — членов ЕЭС.

Интеграционные процессы оказывают влияние на производственную структуру стран Сообщества в двух аспектах — отраслевом и территориальном, причем неодинаковое в отдельных странах. Ликвидация таможенных границ внутри ЕЭС привела к открытой конкурентной борьбе государств, различных по уровню развития промышленных структур (например, ФРГ с ее модернизированной промышленностью, с одной стороны, Францию и Италию с их в основном средне- и мелкомасштабной промышленностью— с другой). Отсюда и различный эффект интеграции. Так, территориальная структура промышленности ФРГ оказалась в целом относительно меньше ею затронута, и следствием интеграции стали прежде всего дальнейшее наращивание мощи западногерманских монополий и усиление производственной диверсификации (что обусловлено и современным научно-техническим прогрессом). Перед Францией и Италией интеграция поставила ряд дополнительных сложных проблем, связанных главным образом с необходимостью ломки устаревшей структуры промышленного производства и приспособления ее к новым условиям конкуренции. Своеобразием отличается и промышленность малых стран — членов ЕЭС, ориентированная преимущественно на рынок всего Сообщества.

Интереснейший аспект совокупного воздействия интеграции на территориальную структуру — изменение положения областей и центров в хозяйственной иерархии. Например, область, периферийная и малозначимая экономически для страны в условиях неинтегрированного хозяйства, под влиянием интеграции может превратиться, как отметил В. Вельчинский (Польша), в территорию, «очень привлекательную для помещения капитала. Наоборот, области и центры, находящиеся в привилегированном положении в неинтегрированном хозяйстве, могут в результате ликвидации экономических барьеров оказаться на окраине объединенной территории и, таким образом, утратить свои преимущества» [13,. с. 258]. Рассмотрим для примера территорию ФРГ и Франции, тяготеющую к Верхнему Рейну. В западногерманской ее части в последние годы наблюдается рост промышленных и транспортных инвестиций, опережающие темпы увеличения численности населения. Эльзас и Лотарингия, составляющие ее французскую часть,, которым в результате структурных сдвигов в национальной промышленности угрожала перспектива превращения в депрессивные районы, с углублением интеграции получили важные дополнительные стимулы для развития. Повышенный интерес к долине Верхнего Рейна не случаен: она расположена в центре территории, на периферии которой находятся высокоразвитые Северная Италия, Парижский район, а также крупнейшие промышленные узлы Бельгии, Нидерландов и ФРГ. В сочетании с такой интенсивно используемой транспортной артерией эта область отличается чрезвычай-

31

но удобным экономико-географическим положением для аккумуляции в ней интеграционных усилий. Фактор приграничности приобретает для ее экономического развития решающее значение.