/

Author: Дорофеева В.В.

Tags: фармация аптечное дело фармакология токсикология экономика экономические науки медицина

ISBN: 978-5-7695-2799-9

Year: 2008

Text

Высшее профессиональное образование

УПРАВЛЕНИЕ

И ЭКОНОМИКА

ФАРМАЦИИ

Том 3

ЭКОНОМИКА

АПТЕЧНЫХ

ОРГАНИЗАЦИЙ

Медицина

Авторы:

В. В. Дорофеева, Е.Е. Лоскутова, И. В. Косова

Т. П.Лагуткина, А. А. Теодорович

Рецензенты:

зав. кафедрой управления и экономики фармации Сибирского

1осударстненного медицинского университета, канд. фармац. наук,

доцент Ю.А.Музыра',

ЭМИ. кафедрой управления и экономики фармации с курсом медицинского

И фармацевтического товароведения Башкирского государственного

Медицинского университета, д-р фармац. наук, профессор Г. Ф.Лозовая

Упранлсние и экономика фармации. В 4 т. Т. 3. Экономика

пшенных организаций : учеб, для студ. высш. учеб, заведе-

ний / |В. В. Дорофеева и др.] ; под ред. Е. Е. Лоскутовой. —

М. : Издательский центр «Академия», 2008. — 432 с.

ISBN 978-5-7695-2799-9

PnccMoipeiibi исторические аспекты экономической деигслыюсти ап-

тек, современная экономическая среда и нормативно-правовое обеспе-

чение деятельности субъектов фармацевтического рынка. Изложены во-

просы анализа и планирования основных экономических показателей де-

airiii.nocTH аптечных организаций. Для закреплении знаний и практиче-

ских навыков в каждую главу включены примеры расчетов, темы для

по1>1орспия и расчетные задания.

Дли студентов высших фармацевтических учебных шпеденнй. Может

Г>|.1П. полезен для провизоров и руководителей аптечных оршнпзаций.

УДК 615.1/33(075.8)

ВЕК 52.82:65.495я73

(>рп,Ч1нал-макет данного издания является собственностью

Ичдате,п<ского центра «Академия», и его воспроизведение любым способом

без согласия правообладателя занрещаетен

ISBN 97N 5 7095-2799-9 (т. 3)

ISBN 97H-5-7695-47I7-1

© Коллектив шпоров, 2(108

© Образоватслы|о-|г|дител1.1‘и||1 вея 11> «Академия», 2008

© Оформление. ИзуипельекпИ ненip «Академия», 2008

ПРЕДИСЛОВИЕ

В современных условиях выполнение социальных

задач, благополучие и коммерческий успех большин-

ства аптечных организаций всецело зависят от сте-

пени эффективности их деятельности. Обеспечение

эффективности функционирования аптечных орга-

низаций требует экономически грамотного управле-

ния их деятельностью, которое во многом определя-

ется умением ставить обоснованные экономические

цели и организовывать работу по их достижению.

Как показали исследования, проведенные на ка-

федре управления и экономики фармации Россий-

ского университета дружбы народов (Москва), ана-

литическая работа в аптечных организациях чаще

всего ограничивается финансовым анализом, по-

скольку лиц, принимающих решения, в первую оче-

редь интересуют вопросы финансовой устойчивости

аптеки. Однако для того чтобы иметь реальное пред-

ставление о состоянии и перспективах деятельности

организации, принимать обоснованные управленче-

ские решения, необходимо использовать весь потен-

циал инструмента экономического анализа, который

построен на обработке оперативной, бухгалтерской

и статистической отчетности и заключается в анали-

зе показателей прошлых лет, сравнении достигнутых

показателей с плановыми или базисными.

По мнению авторов, такой подход к экономиче-

скому анализу позволит разрабатывать достоверные,

научно обоснованные планы хозяйственно-экономи-

ческой деятельности аптечной организации, предус-

матривающие качественное лекарственное обслужи-

вание населения, лечебно-профилактических учреж-

дений и других организаций на основе эффективно-

го использования ресурсов и повышения доходно-

сти. Серьезный подход к планированию создает ос-

нову для устойчивой и эффективной работы аптеч-

ной организации. Ведь если аптека не считает нуж-

ным планировать свою деятельность, то она сама ока-

зывается объектом планирования, средством дости-

жения чужих целей.

Основная цель изучения раздела «Экономика ап-

течных организаций» в рамках дисциплины «Управ-

ление и экономика фармации» — формирование у

студентов аналитического мышления, освоение ме-

тодологических основ и приобретение практических

навыков анализа и планирования хозяйственно-фи-

нансовой деятельности аптечной организации.

Учебник предназначен для студентов высших учеб-

ных заведений, обучающихся по специальности

«Фармация». Полагаем, что изложенный материал

будет полезен и работникам фармацевтических орга-

низаций.

Авторы с благодарностью примут все замечания

и пожелания по содержанию и оформлению учеб-

ника.

ГЛАВА 1

ИЗ ИСТОРИИ ЭКОНОМИКИ АПТЕК

1.1. Экономическая деятельность первых

русских аптек

Официальное признание экономической составляющей деятель-

ности аптеки состоялось в 1538 г. — в этом году впервые в мире в

баварском городе Линдау была издана аптекарская такса. В России

первая аптекарская такса, или «указная книга», появилась гораз-

до позже — в 1787 г. Имеются и более ранние данные о некоторых

экономических показателях первых русских аптек: оборот первой

царской аптеки при царе Алексее Михайловиче (точная дата не-

известна) составлял 300 р., а оборот новой аптеки, открытой в

Гостином Дворе только в 1673 г., чтобы «продавать в ней водки,

спирты и всякие лекарства всем желающим... по указной кни-

ге», составлял уже около 50 тыс. р., причем обе аптеки были

казенными, т. е. государственными, да еще единственными в

Москве на тот период времени. Вся остальная торговля лекар-

ственными средствами в крупных городах и населенных пунктах

велась без всякого ограничения в москательных, семенных и тра-

вяных лавках, что приводило и к несчастным случаям, и к обма-

ну покупателей. Поэтому 28 февраля 1673 г. особым царским ука-

зом была введена государственная монополия торговли лекарствен-

ными средствами.

Указ гласил: «Велено учинить заказ крепкий, чтобы в рядах

москательном и овощном и зеленном тех рядов торговые люди

аптекарских лекарств, которые продают из старой и новой апте-

ки, что на новом Гостином Дворе, эликсиров и масел корично-

го, можжевелового, анисового и иных нутряных, лекарств в лав-

ках не держали, не продавали, а буде учнут в лавках держать и

продавать, и им от Великого государя быть в жестоком наказа-

нии, чтоб от того людям никакого повреждения и в продаже в

новой аптеке Великого государя казне порухи не было»1.

1 Организация фармацевтического дела: учеб. / Н. А. Голосова, Л. М.Леменев,

А.М.Литинский и др. — М., 1961. — С. 134.

5

Если откроется, что за отпущенное лекарство взята плата выше

аптекарской таксы, то с виновного управляющего аптекой взыс-

кивается ...сумма вдвое против излишне показанной. Когда в том

виновен один лишь фармацевт, то взыскание сие обращается с

него, а с управляющего за недосмотр взыскивается 5 р. В случае

несостоятельности фармацевта к платежу ...он производится с

управляющего независимо от взыскания с него за недосмотр. За-

плативший лекарства дороже того, что следовало, имеет... право

требовать ... возврата переданных ...денег.

§ 27. Содержателю вольных (частных — авт.) аптек предостав-

ляется продавать лекарства и ниже цен, таксой определенных, со

всею ... ответственностью за их доброкачественность и с тем, что-

бы отпуск недоброкачественных и неполноценных медикаментов

по низшим ценам ни в коем случае не мог служить фармацевтам к

оправданию. Но публиковать в ведомостях о намерении сделать

уступку против цены таксы содержателям аптек или управляющих

оными не дозволяется.

§ 76. В столичных городах, где есть врачи иностранные, при-

обыкшие прописывать лекарства по другим диспенсаториям, не

Рис. 1.1. Аптекарская такса

запрещается аптекарям и по оным приготовлять и отпускать ле-

карства, но с тем, чтобы цены были соизмеряемы с определен-

ными в российской таксе».

Существовал в те далекие годы и бесплатный отпуск лекар-

ственных средств:

«§ 77. На содержателя или управляющего аптекой возлагается:

...в случае повальных заразительных болезней отпускать лекарства:

а) поселянам ведомства государственных имуществ с платой из

казны; б) крестьянам горного ведомства также с оплатою из каз-

ны; в) крестьянам помещичьим и арендным с платою от поме-

щиков и арендаторов».

Согласно постановлению министра внутренних дел от 24 авгу-

ста 1889 г. № 361 аптеки Российской Империи перешли на деся-

тичную систему аптекарского веса взамен мер нюренбергского веса

(гран, скрупул, драхма, унция, фунт). В связи с этим была состав-

лена и издана новая аптекарская такса (рис. 1.1, 1.2). Помимо цен

на лекарства аптекарская такса (например, издание 1899 г.) вклю-

чала: цены на посуду (склянки стеклянные, банки фарфоровые,

глиняные) и коробки для отпуска лекарств; цену за изготовление

(taxa laborum); высшие разовые и суточные дозы ядовитых и силь-

III.

ТАКСА ЗА ТРУДЫ ПРИ РЕЦЕПТУР®.

(Таха laborum.)

№

I

2

3

4

5

6

За отпуск® по рецептам® врачей готовых® лекарств® (sim-

plicia) жидких® и нежидкихъ (последних® съ мешком® или

капсулой) без® различая количества, за каждое...............

За CMimenie *) жидкостей без® разлийя числа и количе-

ства веществ®...............................................

За растворейе, а равно за patisopesie со см^шетем® в®

жидкости какихъ-либо веществ®, без® различая числа и ко-

личества ...................................................

За настои, отвары, настои-отвары, эмульйи, эиульйи-

настои, сатурацш, кашки и студени, без® раалгая числа и ко-

личества входящих® в® состав® их® веществ®..................

За pacTBopeeie в® них®, или растворете со си4шев1вмъ,

сверх® того, какихъ-либо веществ®, без® разлийя числа и ко-

личества таковых® веществ®..................................

За прибавление к® ним® веществ® через® слагаете, без®

различтя числа и количества таковых® веществ®...............

Зя стерилизащю жидкости безъ различая количества взи-

мается особо ...............................................

За приготовлейе мази или пластыря из® двухъ или нис-

кольких® веществ®, безъ различ1Я количества.................

За изрЪзываше и превращение в® крупный порошок® всЪхъ

вообще врачебных® веществ®, если таковыя не упомянуты в®

*) За взвЕшиваше веществ-ь особой платы ве полагается.

Коп.

3

7

10

12

8

5

12

12

Рис. 1.2. Таха laborum

недействующих веществ; таблицу перевода медицинского веса на

десятичный; мануал. Мануалы (от лат. manuale — руководство) —

это прописи лекарственных препаратов, не включенные в фарма-

копею, но собранные в специальные сборники, особые руковод-

ства. Существовали официальные и неофициальные мануалы.

Последним дореволюционным изданием аптекарской таксы с

добавлением мануала было издание 1911 г. Все издания аптекар-

ской таксы помимо первых двух были подготовлены Медицин-

ским советом и утверждены министром внутренних дел. Для гомео-

патических лекарств существовала отдельная такса. С 1893 г. для

аптек были установлены розничные надбавки к отпускной цене

организации оптовой торговли (дрогистов) на лекарственные сред-

ства в зависимости от веса отпущенного лекарственного средства:

на фунт — 50 % по сравнению с ценой дрогиста, на унцию —

100 %, на драхму — 125 %, на гран — 200 %. Скидки существовали:

для вспомогательной кассы для бедных, если существовало со-

глашение между аптекой и данной кассой;

врачей в случае покупки ими лекарств лично для себя, а не для

пациентов;

бедных (для них существовал отдельный прейскурант) — та-

кие рецепты обозначались р. р. — pro раиреге (см. т. 2).

Для относительно безопасных безрецептурных лекарственных

средств, например, таких как «бузиновый чай, ромашка, грудной

чай, липкий пластырь, тресковый жир, касторовое масло, сода,

глицерин» устанавливались более низкие цены. Для богатых кли-

ентов врачи требовали изящной упаковки в виде хрустальных фла-

конов, элегантных баночек, коробочек.

Все рецепты аптекарь обязан был копировать и хранить копии

не менее 10 лет.

В начале XX в. не только увеличивается количество аптек, но и

наблюдается тенденция их укрупнения. Аптеки готовили лекар-

ства не только для продажи своим посетителям, но и сбывали их

в другие аптеки, не обладавшие аналогичными производственны-

ми возможностями. Кроме того, появилось производство лекар-

ственных препаратов в лабораторных условиях — это были так

называемые «паровые лаборатории по изготовлению галеновых пре-

паратов».

Владельцы аптек противодействовали открытию самостоятель-

ных производств, не связанных с аптекой. Для получения права

организации производства компании брали аптеки в аренду и от-

крывали при них производство медикаментов, иногда превыша-

ющее в сотни раз оборот аптеки. В 1886 г. Россия имела 15 таких

производств. Постепенно подобные аптеки превращались в фар-

мацевтические предприятия.

В 1898 г. были приняты правила, частично подрывавшие моно-

полию аптек на приготовление лекарств, а именно, разрешалось

10

Таблица 1.2

Ввозные пошлины на лекарственные средства и сырье в России в 1898 г.

Наименование продукта Количество пудов Сумма пошлины, р.

Хинная кора (содержащая 3 % хинина) 100 85,0

Хинин 3 6,75

Опий (содержащий 10 % морфина) 10 225,0

Морфин 1 80,0

Салициловая кислота 1 41,0

производство сложных фармацевтических препаратов по ограни-

ченному перечню на заводах, фабриках и в специальных подраз-

делениях химических заводов, но открывать их могли лишь маги-

стры фармации и химики, провизорам это было запрещено. По-

добные условия были неблагоприятны для развития производства

медикаментов, особенно в ситуации, когда Германия получила

возможность льготного тарифа, обеспечивавшего ей ввоз в Россию

лекарственных препаратов по низким пошлинам, зато ввозные

пошлины на лекарственное сырье были увеличены (табл. 1.2).

Анализ цен на лекарственные средства, содержавшиеся в апте-

карской таксе 1899 г. издания, показал, что средняя стоимость

одного рецептурного препарата составляла 114,89 к., что почти в

9 раз превышало среднюю стоимость одного безрецептурного пре-

парата — 13,05 к. Количество рецептурных препаратов составляло

639 наименований по сравнению с 2 689 безрецептурными лекар-

ственными средствами.

1.3, Экономическая составляющая деятельности аптек

в первой половине XX в.

После революции 1917 г. и декрета о национализации, издан-

ного 28 декабря 1918 г., аптеки изымались у частных владельцев и

передавались в ведение Наркомздрава. В соответствии с «Поло-

жением о национализированных аптеках, аптечных предприятиях,

об организации управления ими и органах, их снабжающих» от

30 декабря 1918 г. общее руководство и контроль за деятельностью

аптек возлагался на фармацевтический отдел Наркомздрава, а на

местах — на фармацевтические подотделы (фармподы). Для уп-

равления аптеками были созданы аптечные комиссии — совеща-

тельные органы, в состав которых входили представители меди-

ко-санитарных отделов, местных советов, союза служащих в ап-

теках, больничных касс. При обсуждении экономических, финан-

совых вопросов на заседания комиссии приглашали представите-

11

лей отделов финансов и Государственного контроля. Были опре-

делены сметы расходов на содержание аптек, определен порядок

учета товаров и денежных средств и взяты на учет все товарно-

материальные ценности аптек и аптечных складов. Все запасы ле-

карственных препаратов и медицинских товаров перешли в веде-

ние ВСНХ1 и Наркомздрава. Вместо реализации лекарственных

препаратов была введена система планового обеспечения через

отдел медицинского снабжения Наркомздрава, при котором были

созданы центральный аптекарский склад, центральный хирурги-

ческий склад, центральный склад перевязочных материалов, цент-

ральный склад сывороток и вакцин и т.д. На местах организовы-

вались уездные распределители и аптечные склады губернского

подчинения. Отпуск медикаментов проводился планово и центра-

лизованно: сначала из центрального аптечного склада в губерн-

ский аптечный склад по определенному графику, который назы-

вался «плановой разверсткой», два раза в год; затем губернские

склады распределяли лекарственные препараты и медицинские

товары по уездным распределителям, а те в свою очередь отпус-

кали товары аптекам и лечебным учреждениям. Аптечный ассор-

тимент насчитывал 300 наименований.

Декретом Совнаркома от 15 декабря 1920 г. была введена бес-

платная лекарственная помощь всему населению. Согласно этому

декрету с I января 1921 г. была отменена плата за лекарственные

средства, отпускаемые из аптек по рецептам всех врачей. До этого

декрета бесплатный отпуск лекарств производился по рецептам

врачей, работающих в государственных лечебных учреждениях,

только рабочим и служащим по предъявлению ими соответству-

ющих удостоверений. После декрета согласно инструкции Нар-

комздрава от 16 ноября 1921 г. № 63 все граждане по рецептам

любого врача, зарегистрированного в здравотделе, имели право

на бесплатное получение лекарств. По рецептам незарегистриро-

ванных врачей отпуск лекарств был запрещен. Для этой цели каж-

дая аптека должна была иметь список врачей, зарегистрирован-

ных в определенном здравотделе. Плата за медикаменты была со-

хранена только при ручной продаже лекарственных средств.

Подобная организация бесплатного отпуска лекарств просу-

ществовала недолго. В рамках проведения новой экономической

политики 14 декабря 1921 г. был принят декрет Совнаркома, в соот-

ветствии с которым бесплатный отпуск лекарств и перевязочных

средств сохранялся только для граждан, имеющих право пользо-

вания советскими лечебными учреждениями, по рецептам врачей

этих учреждений или контрольных комиссий. В случае обращения

к частному врачу отпуск лекарств из аптек был только платным.

Отпуск предметов санитарии и гигиены и ухода за больными всем

1 ВСНХ — Высший Совет народного хозяйства.

12

гражданам осуществлялся только за плату. Стоимость лекарств

определялась по таксе 1921 г. с определенным коэффициентом по

курсу золотого рубля, устанавливаемого Наркомфином. В Нарком-

здрав в соответствующий фонд для закупки лекарственных средств

должны были переводиться 75 % всей выручки аптек от реализа-

ции медикаментов, оставшиеся 25 % использовались для приоб-

ретения на местах необходимой аптечной продукции. В большин-

стве случаев выручка не переводилась, а использовалась на местах

для содержания внебольничных аптек.

Революционные изменения и годы гражданской войны привели

к значительному сокращению аптек в стране и истощению запасов

лекарственных средств. Для восстановления фармацевтической служ-

бы необходимы были средства, которых у государства не было. Что-

бы найти собственные источники финансирования, было принято

решение о переводе аптек на хозрасчет. Распоряжением Наркомзд-

рава от 1 июля 1922 г. был определен порядок перевода аптек на

хозрасчет. Переводу на хозрасчет подлежали только внебольничные

аптеки, которые полностью снимались с государственного снаб-

жения и все свои расходы были обязаны покрывать за счет выручки.

Все хозрасчетные аптеки города находились в подчинении аптеко-

управлений, которые специально учреждались здравотделами. Не-

смотря на контроль и подотчетность управляющих аптек и аптеко-

управлений здравотделам, хозрасчетные аптеки сами вели коммер-

ческую и хозяйственную деятельность, а также самостоятельно осу-

ществляли прием и увольнение служащих.

Приблизительно до 1925 г. существовала практика выплаты здрав-

отделам стоимости имущества, переданного ими хозрасчетным ап-

текам в качестве первоначальных оборотных средств. Вся прибыль

использовалась для развития аптек, а также частично переводи-

лась в вышестоящую организацию для приобретения медикамен-

тов и предметов медицинского назначения. В ноябре 1922 г. на хоз-

расчет были переведены аптечные склады и лаборатории. В неко-

торых регионах внебольничные аптеки продолжали существовать

за счет местного бюджета, осуществляя бесплатный отпуск ле-

карственных средств населению, имеющему такое право, а также

продажу медикаментов за наличный расчет. Полученные этими

аптеками средства расходовались на закупку лекарственных пре-

паратов и частично на оплату труда той части штата, которая не

предусматривалась местным бюджетом. Исполкомы местных сове-

тов часто использовали эти средства на другие цели, не имеющие

отношение к здравоохранению. Подобные аптеки назывались сме-

шанными. Больничные аптеки были сохранены для обслуживания

лечебных учреждений. Хозрасчетные аптеки в отличие от всех ос-

тальных аптек были лучше оборудованы, имели возможность луч-

шей оплаты труда, вследствие чего — более квалифицированный

персонал. Но нагрузка была значительно ниже, так как населе-

13

ние, имеющее право на бесплатную помощь, обслуживалось в

амбулаторных или смешанных аптеках. Против передачи обслужи-

вания этого контингента в хозрасчетные аптеки выступали здрав-

отделы, так как аптекоуправления устанавливали очень высокую

стоимость лекарственных средств для здравотделов. Но ни у мест-

ных бюджетов, ни у страховых фондов не было таких средств,

поэтому, даже сознавая необходимость такой передачи, от нее

все же отказались.

В 1925 г. Наркомздрав решил исправить ситуацию и издал распо-

ряжение, согласно которому, во-первых, бесплатный отпуск ле-

карственных средств осуществлялся не только из амбулаторных и

больничных аптек, но и из хозрасчетных; во-вторых, лекарства,

отпускаемые за счет здравотделов, расценивались по фактической

себестоимости без всякой прибыли. Количество отпущенных ре-

цептов из хозрасчетных аптек за счет органов здравоохранения росло

быстрыми темпами: в 1923 — 1924 гг. — 49,35 %; 1924—1925 гг. —

58,51 %, 1925— 1926 гг. — 61,82 %. Из 38 млн рецептов, отпущенных

хозрасчетными аптеками за 1925— 1926 гг. по РСФСР, 25 млн, т.е.

2/з, было отпущено за счет органов здравоохранения. Средняя

стоимость платного рецепта составляла 66 к., средняя стоимость

рецепта при бесплатном отпуске застрахованным лицам состав-

ляла 24,9 к., т.е. была ниже себестоимости.

В некоторых регионах, например на Украине, страховые ре-

цепты отпускались даже по 9 —10 к. за рецепт. Убытки покрыва-

лись за счет прибыли от платного отпуска лекарств и ручной про-

дажи. Поэтому в регионах, где имелось достаточно хозрасчетных

аптек, амбулаторные аптеки закрывались, а смешанные перево-

дились в хозрасчетные. Одновременно с введением платного от-

пуска лекарственных средств в 1922 г. было разрешено открывать

частные лечебные заведения и аптеки, а также сдавать государ-

ственные аптеки в аренду частным лицам. Срок сдачи аптек в аренду

не превышал трех лет. При выдаче разрешений на открытие аптек

в договор вносился пункт, согласно которому по истечении опре-

деленного срока аптека со всем ее оборудованием и инвентарем

должна была безвозмездно передаваться здравотделам. На 1 октяб-

ря 1923 г. в РСФСР насчитывалось 254 аптеки, арендованные част-

ными лицами. В 1924 г. Наркомздрав предложил прекратить выдачу

разрешений на открытие аптек частным лицам и сдачу им в арен-

ду государственных аптек.

Таким образом, по прошествии двух лет существования хозяй-

ственного договора началось постепенное вытеснение частного ка-

питала из сферы лекарственного обеспечения населения. Если на

1 октября 1923 г. в РСФСР насчитывалось 463 частные аптеки, то

на 1 января 1927 г. их осталось только 12, а еще через год они были

ликвидированы. Введение хозрасчета в аптечной службе привело

к тому, что Наркомфин стал относиться к аптекам как к обыч-

14

ным торговым учреждениям и облагать их налогами, забывая,

что основная часть лекарственных средств отпускается за счет

органов здравоохранения, результатом чего явилось удорожание

медикаментов и перевод средств, отпускаемых из бюджета на

лекарственную помощь, в кассу Наркомфина. В 1925 г. Наркомзд-

рав предложил Совнаркому отменить все налоги для аптек, а их

прибыль использовать для улучшения лекарственного обеспече-

ния населения в сельской местности, в частности за счет увеличе-

ния количества аптек на селе. 29 декабря 1925 г. Совнарком СССР

издал постановление, которым все аптеки освобождались от лю-

бого налогообложения, более того, с аптек была снята всякая

задолженность по налогам на 1 октября 1925 г. Позднее было вне-

сено изменение, в соответствии с которым налогообложению под-

лежала реализация парфюмерных, косметических и хозяйствен-

ных товаров. Позже Наркомфин и Наркомздрав разработали спи-

сок товаров, освобожденных от налогообложения, который прак-

тически полностью охватывал аптечный ассортимент. Освобожде-

ние аптек от налогов способствовало значительному снижению

цен на лекарственные средства. В 1926 г. на основании соответству-

ющего постановления Совнаркома Наркомздрав издал циркуляр,

в соответствии с которым 30 % прибыли поступало в распоряже-

ние здравотдела в виде обезличенного товарного фонда, который

аптекоуправление распределяло между лечебными учреждениями

в сельской местности. Остальная часть прибыли аптекоуправлени-

ем тратилась на нужды, предусмотренные уставом (20 % — в ре-

зервный капитал, 10% — в фонд улучшения быта медработни-

ков). Вся остальная прибыль расходовалась на расширение сети

хозрасчетных аптек в сельской местности. Для аптек существовали

льготы по уплате коммунальных услуг: площадь торгового зала

оплачивалась из расчета от 56 до 67 к. за 1 м2, а за подсобные

помещения от 27 до 40,5 к. за 1 м2. В общем обороте плата за ком-

мунальные услуги составляла в среднем 3,3 % всего оборота. По-

мимо этого совместным циркуляром Наркомздрава и Наркомата

внутренних дел местным исполкомам было предложено принять

меры к обеспечению аптек отремонтированными помещениями с

водоснабжением, канализацией и прочими удобствами, а также

не переводить аптеки из одного помещения в другое без разреше-

ния здравотдела. Количество аптек, находящихся в ведении апте-

коуправлений, увеличилось в 1925—1926 гг. на 25 %, магазинов

санитарии и гигиены —- на 60 %. Общий розничный товарный

индекс составлял примерно 2 (цены в 2 раза выше довоенных),

оптовый индекс равнялся 1,88, розничный индекс на медика-

менты по рецептурным препаратам — 1,07, по ручной продаже —

1,44. Отметим, что наибольшие финансовые трудности испытыва-

ли аптекоуправления, имеющие максимальный отпуск из хозрас-

четных аптек для застрахованного населения.

1.4. Новая политика ценообразования. Аптекарский

прейскурант. Развитие хозрасчета в деятельности

аптек

Перед Великой Отечественной войной в 1940 г. была принята

новая такса, которую назвали аптекарским прейскурантом. Прей-

скурант отличался от предыдущей таксы 1935 г. не только назва-

нием, но и введением дифференцированной оплаты за работы по

развеске порошков, изготовлению свечей и пилюль, исходя из

единицы изделия. За отпуск простых лекарственных средств, тре-

бующих только отвешивания, плата не взималась. Устанавлива-

лась плата за дистиллированную воду, применяемую при изготов-

лении лекарств.

Аптечный прейскурант устранял несоответствие между рознич-

ными ценами и ценами промышленности, образовавшееся с мо-

мента издания таксы 1935 г. в связи с изменением промышленных

цен. Устанавливалась единая наценка на однородные предметы

аптечного ассортимента в зависимости от особенностей их при-

менения, при этом наценка на более дорогие лекарственные пре-

параты снижалась, а на более дешевые повышалась.

Наценка на лекарственные средства дифференцировалась по

следующим пяти группам:

1) медикаменты, входящие преимущественно в состав экстем-

поральных лекарственных средств;

2) дозированные средства в порошках, таблетках и пр.;

3) жидкие галеновые препараты;

4) прочие галеновые препараты, некоторые химикаты и др.;

5) готовые лекарственные средства (например, патентованные).

Аптечная инспекция Наркомздрава СССР отмечала, что «прей-

скурант обеспечивает повышение рентабельности аптечного дела

до 8 % к общему аптечному товарообороту Союза, что дает воз-

можность покрыть нужды аптечного хозяйства: затраты на капи-

таловложения, на прирост оборотных средств и на мероприятия

по улучшению дела лекарственного обслуживания населения. Лик-

видируется убыточность рецептурного сектора аптеки, который

вообще не был рентабелен, а за последнее время в связи с повы-

шением заработной платы фармацевтам стал явно убыточным»1.

После Великой Отечественной войны хозрасчет продолжал

оставаться действующим началом оперативной деятельности ап-

теки, имевшей торгово-производственный и финансовый план,

выполнение которого было совершенно обязательным для аптеки

независимо от медицинских и фармацевтических задач, а управ-

ляющий аптекой должен был обеспечить такое руководство апте-

1 Будкова Н.А. Советская аптека: Диес. канд. фарм. наук. — М., 1950. — С. 37.

кой, при котором все задачи выполнялись бы параллельно. «Хоз-

расчет в аптеках — метод планового ведения хозяйства, обеспечи-

вающий выполнение поставленных перед аптекой задач с наи-

меньшими затратами материальных, денежных и трудовых ресур-

сов. Хозрасчет — важнейшее средство осуществления экономии.

Центральное звено хозрасчета заключается в самоокупаемости и

рентабельности аптеки. Это означает, что аптека в результате сво-

ей деятельности самостоятельно покрывает все произведенные

затраты и помимо того получает чистый доход (прибыль). Аптека

должна быть рентабельной, доходной»1. Хозрасчет предполагал

материальную заинтересованность коллектива в результатах свое-

го труда, т. е. в выполнении и перевыполнении плана товарообо-

рота, снижении расходов и перевыполнении других показателей,

что достигалось путем рационального использования трудовых и

материальных ресурсов, экономного и бережного расходования

средств, совершенствования технологии лекарств, повышения про-

изводительности труда. Условно существовали две формы хозрас-

чета. Первая — аптеки на полном хозрасчете — самые крупные

аптеки, состоящие на законченном самостоятельном балансе, сами

осуществляющие все расчеты с покупателями и поставщиками и

самостоятельно определяющие результаты своей хозяйственно-фи-

нансовой деятельности; в эту группу входили центральные рай-

онные аптеки. И вторая — аптеки на неполном хозрасчете (внут-

реннем хозяйственном расчете), куда относилось большинство ап-

тек, проводящих все свои хозяйственные и финансовые операции

через вышестоящую организацию, в качестве которой могли вы-

ступать межрайонная аптечная контора, центральная районная

аптека или аптечное управление, в балансе которых и отражались

результаты деятельности таких аптек.

Торгово-финансовым планом аптеки называли план производ-

ственной, торговой и финансовой деятельности. Он составлялся

исходя из соответствующей деятельности аптеки на планируемый

период и имел следующие контрольные цифры:

1) количество лекарств, подлежащее отпуску по рецептам вра-

чей, в том числе количество готовых лекарственных форм;

2) сумма выручки по рецептуре;

3) розничный оборот по ручной продаже;

4) оборот по отпуску медицинских товаров лечебно-санитар-

ным учреждениям и другим организациям для медицинских целей.

Методика планирования контрольных цифр зависела от того

факта, являлась ли данная аптека новым объектом или уже суще-

ствующим. При планировании деятельности существовавшей ап-

теки контрольные цифры исчислялись, исходя из плана за пред-

1 Тарасова Л. Г., Семенова Г.Д. Организация и экономика фармации. — М.,

1977. — С. 212.

выработки и равномерную загрузку в течение рабочего дня; рас-

ходы по зависимым издержкам обращения и стремился к макси-

мальному их сокращению; снабжение аптеки, обеспечивавшее

нормальный запас товаров, не допуская дефектуры, и не превы-

шая установленного норматива товарных запасов. Норматив то-

варных запасов определяла вышестоящая организация исходя из

оборота и его структуры, удаленности аптеки от базы снабжения

и ряда других факторов.

Таким образом, при планировании хозяйственно-финансовой

деятельности аптечных организаций применялись общепринятые

методы, которые со временем видоизменились с учетом специ-

фики в работе аптек, а также к ним постепенно добавились осо-

бые методы планирования, отличавшиеся от тех, что использова-

лись в торговле и промышленности. Так, в 1957 г. применяли сле-

дующие методы:

продажная стоимость лекарства устанавливалась по стоимости

отдельных ингредиентов независимо от места изготовления — ап-

теки или производства, несмотря на то что затраты на изготовле-

ние в условиях аптеки гораздо выше;

изготовленные в аптеке лекарства учитывались и планирова-

лись в стоимостном выражении не как выпуск готовой продукции

производственных предприятий, а как товары в торговых пред-

приятиях;

бухгалтерский учет остатков, поступления и реализации това-

ров велся в общей сумме по всем товарам по причине большого

ассортимента лекарственных средств и товаров аптечного ассор-

тимента;

аптека планировала не только розничный товарооборот меди-

каментов для населения, но и продажу медицинских товаров ле-

чебным учреждениям;

сумма и уровень расходов аптеки определялись с учетом расхо-

дов, связанных с изготовлением и отпуском лекарств, контролем

качества, хранением товаров, естественной убылью.

1.5. Совершенствование экономической деятельности

аптек во второй половине XX в.

В 60-е гг. XX в. торгово-финансовый план аптеки включал сле-

дующие разделы:

1) план развертывания мелкорозничной сети, определяющий

количество необходимых для открытия точек, их виды и террито-

риальное размещение;

2) план розничного и оптового товарооборота по следующим

разделам:

• количество амбулаторной и стационарной рецептуры;

20

• оборот по продаже в суммовом выражении, состоящий из

сумм отпуска лекарственных средств по рецептам, сумм отпус-

ка медицинских товаров без рецепта и сумм отпуска лечебным

учреждениям;

• поступление товаров и товарные запасы;

3) план по труду и заработной плате, определяющий рост про-

изводительности труда, численность персонала и фонд заработ-

ной платы;

4) план издержек обращения, определявший затраты, необхо-

димые для выполнения плана;

5) торговые наложения (наценки, скидки) на товары, плани-

руемые к продаже;

6) план по накоплениям (план по результатам хозяйственной

деятельности).

Торгово-финансовый план составлялся на год и по кварталам.

Он включал показатели не только аптеки, но и подчиненной мел-

корозничной сети (аптечных пунктов I и II группы, киосков и

лотков), причем отдельно по каждому учреждению мелкорознич-

ной сети устанавливался план товарооборота, а для аптечных пун-

ктов I группы — еще и план оборота по рецептуре.

Несмотря на централизованный характер экономики, в целом

по стране наблюдались не только количественные сдвиги в пока-

зателях деятельности аптечной сети, но и постоянно совершен-

ствовалось качество оказания фармацевтической помощи населе-

нию (табл. 1.3).

К 1970 г. бесплатная лекарственная помощь оказывалась не толь-

ко в стационарах, но и отдельным категориям амбулаторных боль-

ных (больным туберкулезом, шизофренией, диабетом, гематоло-

гическими и онкологическими заболеваниями). Бесплатно полу-

чали лекарства дети до 1 года. Инвалиды Великой Отечественной

войны, персональные пенсионеры при амбулаторном лечении оп-

лачивали только 20 % стоимости лекарственных средств, 80 % воз-

мещалось за счет средств лечебно-профилактических учреждений.

При строительстве новых аптек их старались разместить в ком-

плексе с медицинскими учреждениями. Появлялись новые формы

лекарственного обслуживания населения, такие как условно без-

рецептурный отпуск, когда врач при приеме больного или обслу-

живании его на дому, не только прописывал лекарство больно-

му, но и отпускал его. Лекарственные средства для тяжелоболь-

ных и одиноких граждан доставляли на дом. Для улучшения ле-

карственного обеспечения населения в сельской местности ап-

течные работники совместно с врачами организовывали комп-

лексные выезды в сельскую местность, особенно в период посев-

ных или уборочных работ.

В 1964 г. были повышены должностные оклады работникам ап-

тек, введена система аттестации: наиболее квалифицированные

21

Без учета аптек Прибалтики.

специалисты с высшим образованием проходили аттестацию и в

соответствии с присвоенной категорией получали повышенные

оклады. Для аптечных работников был установлен сокращенный

рабочий день продолжительностью 6 ч.

Изменилась структура товарооборота: увеличился удельный вес

группы медикаменты и химические товары, сократился удельный

вес таких групп, как медицинское оборудование, инструменты,

оптика, предметы ухода за больными, минеральные воды, хозяй-

ственно-галантерейные товары, парфюмерия, косметика (табл. 1-4).

Такое изменение групповой структуры товарооборота отмеча-

лось в качестве положительной тенденции, более отвечающей

основной задаче аптеки как учреждения здравоохранения.

С целью повышения материальной заинтересованности аптеч-

ных работников и улучшения качества оказания лекарственной

помощи населению с сентября 1973 г. аптечные организации на-

чали постепенно переводить на новую систему планирования и

экономического стимулирования, в соответствии с которой для

руководства аптечной сетью помимо административных стали

применять и экономические методы. Аптечным организациям, пе-

реведенным на новую систему планирования и экономического

стимулирования, вышестоящие организации утверждали два по-

казателя: план товарооборота и прибыли. Все остальные показате-

ли разрабатывались самостоятельно, а именно: структура товаро-

оборота, валовые наложения, издержки обращения, смета адми-

нистративно-управленческих расходов по статьям, фонд заработ-

ной платы аптечных работников в процентах к товарообороту.

В зависимости от степени хозяйственной самостоятельности ап-

Таблица V4

Изменение удельного веса групп товаров в структуре товарооборота

в 1940—1970 гг., %

Группа товаров 1940 1950 1955 1959 1965 1970

Медикаменты и химические 32,4 50,9 59,1 61,1 69,4 75,9

товары Перевязочные материалы 14,1 12,6 9,4 7,8 8,8 9,0

Медицинское оборудование, 11,2 10,7 9,4 11,1 5,7 3,1

инструменты и оптика Предметы санитарии, гигие- 6,7 6,6 5,1 4,8 4,6 4,9

ны и ухода за больными Минеральные воды 2,0 1,6 1,2 1,1 1,2 0,8

Хозяйственно-галантерей- 28,2 16,2 12,5 14,1 10,3 6,3

ные товары, парфюмерия, косметика Прочие 5,4 1,4 3,3 — — —

23

течной организации могли устанавливать различные плановые

задания помимо плана товарооборота и прибыли.

Аптечные организации, переведенные на новую систему пла-

нирования и экономического стимулирования, имели право со-

здать три фонда экономического стимулирования (ФЭС): фонд

материального поощрения; фонд социально-культурных меро-

приятий и жилищного строительства; фонд развития аптечной тор-

говли. Источниками образования всех фондов экономического сти-

мулирования являлась прибыль. Для отчислений в фонды эконо-

мического стимулирования для организаций и предприятий уста-

навливались нормативы отчислений.

Фонд материального поощрения был предназначен для пре-

мирования отдельных работников, коллективов по итогам года,

а также для оказания единовременной материальной помощи ап-

течным работникам.

Фонд социально-культурных мероприятий и жилищного строи-

тельства использовался для улучшения культурно-бытового и ме-

дицинского обслуживания фармацевтических работников, при-

обретения путевок в дома отдыха и санатории.

Фонд развития аптечной торговли использовался на финанси-

рование дополнительных капиталовложений по внедрению новой

техники, модернизацию торгового оборудования, расширение

аптечной сети, приобретение транспортных средств и другие ме-

роприятия по улучшению материально-технической базы аптек,

фармацевтической службы.

Коренные изменения в общественной, политической и эконо-

мической жизни страны вызвали переход фармацевтической служ-

бы на качественно новый уровень деятельности, который начался

в 1992 г., когда все аптечные учреждения получили право на юри-

дическую и экономическую самостоятельность, что позволило им

самим определять цены на лекарственные средства, объем и на-

правление инвестиций, ассортимент, поставщиков, уровень за-

работной платы. Точкой отсчета явилось директивное указание

Минздрава России территориальным объединениям «Фармация»

о предоставлении прав юридических лиц с открытием расчетных

счетов всем аптечным организациям. В 1992—1993 гг. были введе-

ны свободные цены на лекарственные средства, что вызвало их

резкое подорожание и уменьшение платежеспособности государ-

ственных аптек. Появилась необходимость в привлечении негосу-

дарственных средств в систему снабжения. Государственные орга-

низации приватизировались путем создания акционерных обществ

открытого или закрытого типа. Открывались новые частные пред-

приятия различных организационно-правовых форм. Уже к 1998 —

1999 гг. наблюдалось значительное увеличение числа аптек. К 2001 г.

число аптек в Российской Федерации достигло 19 тыс., среди них

62 % составляли государственные аптеки и 38 % — частные. Наи-

более широко на фармацевтическом рынке в это время были пред-

ставлены такие субъекты фармацевтического рынка, как аптечные

пункты и киоски. Значительно изменился и аптечный ассортимент,

как за счет расширения существующих, так и за счет появления

новых групп товаров (лечебная косметика, лечебное и диетическое

питание, биологически активные добавки к пище и т.д.).

Несмотря на социальную значимость деятельности аптек, же-

сткая конкуренция на фармацевтическом рынке требует от спе-

циалистов не только активного использования обширных знаний

в области организации фармацевтической деятельности, учета,

менеджмента, маркетинга, но и поиска новых экономически эф-

фективных форм работы.

Темы для повторения

1. Государственная аптечная монополия. Время, причины и основные

последствия ее введения.

2. Аптекарская такса. Время появления, принципы ценообразования

на медикаменты. Новое издание аптекарской таксы, ее основное отли-

чие.

3. Бесплатное получение лекарственных средств из аптек в XIX в.:

условия отпуска и категории населения.

4. Правила отпуска из аптек лекарственных средств в 1909 г. Аптечный

ассортимент в начале XX в. Препятствия для его расширения.

5. Организация бесплатного отпуска лекарств в первые годы Совет-

ской власти

6. Аптекарский прейскурант, его отличие от аптекарской таксы. Прин-

ципы установления наценки на товары аптечного ассортимента.

7. Торгово-финансовый план аптеки, его значение и основные раз-

делы.

8. Контрольные цифры торгово-финансового плана аптеки. Методики

их планирования.

9. Планирование хозяйственно-финансовой деятельности аптек. Ос-

новные методы.

10. Новая система планирования и экономического стимулирования

аптечных организаций.

ГЛАВА 2

ЭКОНОМИЧЕСКАЯ СРЕДА ДЕЯТЕЛЬНОСТИ

АПТЕЧНОЙ ОРГАНИЗАЦИИ

2.1. Экономика. Фармацевтическая экономика.

Предмет и методы изучения экономики

Слово «экономика» имеет древнегреческое происхождение.

В IV в. до н.э. древнегреческий ученый Ксенофонт написал книгу

под названием «Ойкономия» (от греч. dikos — дом, хозяйство; nomos —

правило, закон), где изложил правила ведения домашнего хозяй-

ства и земледелия.

Понятие «экономика». Остановимся подробнее на основных оп-

ределениях термина «экономика».

Во-первых, экономика — это само хозяйство в широком смыс-

ле этого слова, т.е. совокупность всех средств, предметов, вещей

материального и духовного мира, используемых людьми в целях

удовлетворения потребностей. В этом смысле экономику надо вос-

принимать как созданную и используемую человеком систему

жизнеобеспечения, воспроизведения жизни людей, поддержания

и улучшения условий существования.

Во-вторых, экономика — это наука, совокупность знаний о

хозяйстве и связанной с ним деятельности людей, об использова-

нии разнообразных, чаще всего ограниченных, ресурсов в целях

обеспечения жизненных потребностей людей и общества (в этом

контексте экономику называют «экономическая теория» или «эко-

номике»).

И наконец, экономика — это совокупность отношений между

людьми в сфере производства, распределения, обмена и потреб-

ления товаров и услуг.

Что же является областью исследования экономики?

У всех людей есть потребности. Под потребностями понимается

нужда, необходимость в чем-либо: еда, жилье, одежда, развлече-

ния, здоровье и т.д. Экономическая деятельность людей по созда-

нию тех или иных товаров, в том числе лекарств, направлена на

то, чтобы удовлетворять потребности. Следовательно, удовлетво-

рение и развитие потребностей — постоянный и возобновляемый

исторический процесс, в котором потребности людей являются

26

движущим стимулом развития не только экономики, но и циви-*-

лизации.

Потребность — это необходимость (нужда) в чем-либо, требу-

ющая удовлетворения и принявшая форму конкретной необ-

ходимости в определенных благах, товарах, услугах в соответ-

ствии с уровнем развития общества и личности индивида.

В экономике изучают материальные потребности, под которы-

ми понимается необходимость в каком-либо товаре или услуге,

которые приносят потребителю удовлетворение, в том числе и

потребность в лекарственных средствах.

Потребности людей обладают одной особенностью: в целом

они не ограничены, не насыщаемы и к тому же непрерывно воз-

растают.

Конечно, некоторые потребности отдельного потребителя впол-

не можно удовлетворить полностью. Если же говорить об обще-

ственных, государственных потребностях, то они практически бес-

предельны.

Экономические ресурсы. Для удовлетворения безграничных ма-

териальных потребностей необходимы экономические ресурсы.

К экономическим ресурсам относят:

1) труд (трудовые ресурсы) в виде осознанной деятельности

людей, направленной на создание необходимого им или другим

людям продукта;

2) земля (природные ресурсы) — вовлекаемые людьми в хо-

зяйственный оборот земля, вода, воздух, полезные ископаемые,

растительный и животный мир, природные энергетические ис-

точники и др.;

3) капитал (материально-денежные ресурсы) — предназна-

ченные для экономической деятельности материальные и денеж-

ные ресурсы. Под словом «капитал» понимают два вида ресурсов:

физический капитал (средства производства, используемые в хо-

зяйственной деятельности) и денежный капитал (денежные сред-

ства, на которые и с помощью которых приобретаются, привле-

каются материально-вещественные и трудовые ресурсы).

Эти три типа ресурсов (труд, земля, капитал) называются фак-

торами производства.

Все виды экономических ресурсов, находящихся в распоряже-

нии человечества, в целом ограничены и в количественном и в

качественном отношении. Их заведомо недостаточно для удовлет-

ворения всех человеческих потребностей. Люди практически все-

гда хотят иметь больше, чем могут реально дать все освоенные

экономические ресурсы.

Итак, люди желали бы потреблять весьма значительное, прак-

тически неограниченное количество конечного экономического

27

продукта в виде потребительских товаров и услуг. Для их произ-

водства необходимо большое количество и разнообразие эконо-

мических ресурсов. И вот здесь-то возникает противоречие между

желаемым и возможным, между безграничными потребностями

людей и возможностями их удовлетворения, которые ограничены

имеющимися ресурсами.

В подобных ситуациях задача заключается в том, как лучше,

эффективнее использовать имеющиеся ограниченные ресурсы с

целью достижения максимального удовлетворения материальных

потребностей человека.

Предмет и задачи экономики здравоохранения. Предметом эко-

номики как науки является анализ эффективности использова-

ния ограниченных ресурсов для достижения максимального удов-

летворения материальных потребностей человека.

В структуре экономических знаний традиционно выделяют че-

тыре крупных блока.

1. Экономическая теория — базовая фундаментальная научная

дисциплина, которая служит основой для формирования других

направлений исследований.

2. Отраслевые экономические науки — их задача исследовать осо-

бенности экономических процессов в определенной отрасли, на-

пример в здравоохранении или фармации.

3. Прикладные экономические науки — разрабатывают проблемы

отдельных практических задач, общих для всех отраслей хозяйства;

к их числу относятся бухгалтерский учет, финансы и кредит и т. п.

4. Специальные экономические науки — науки, зародившиеся на

стыке экономики и других естественных и гуманитарных наук;

пример — экономическая география, экономическая статистика,

хозяйственное право и др.

Впервые «здоровье и силу» населения как основу производи-

тельности, от которой зависит создание материального богатства,

рассматривали представители классической экономической шко-

лы (А. Маршалл и др.). Они считали, что значение материального

богатства при разумном использовании заключается в том, что оно

увеличивает здоровье населения, на которое влияют такие факто-

ры, как климат и раса, насущные жизненные потребности (пища,

одежда, жилье, отопление, отдых), оптимизм, свобода и пере-

мены, профессия, влияние городского образа жизни. В резуль-

тате делали вывод, что прогресс знаний, особенно медицинской

науки, всевозрастающая активность и мудрость правительства во

всех областях, относящихся к здравоохранению, а также рост ма-

териального богатства, ведут к сокращению смертности, укреп-

лению здоровья и силы и к продлению продолжительности жиз-

ни населения. = :

Во второй половине XX в. благодаря ведущим ученым — орга-

низаторам здравоохранения (Ю. П.Лисицыну, В. 3. Кучеренко;

28

В. В. Гришину и др.) в стране сформировалась отраслевая науч-

ная дисциплина — экономика здравоохранения, исследующая

действие объективных экономических законов в конкретных ус-

ловиях производства и потребления медицинских услуг, а также

условия и факторы, обеспечивающие наиболее полное удовлет-

ворение потребностей общества в медицинском обслуживании и

охране здоровья населения на допустимом уровне ресурсов. Эко-

номические аспекты здравоохранения рассматриваются как эле-

мент общественного производства, в структуре которого здраво-

охранение составляет сектор производства нематериальных благ —

услуг.

Экономика здравоохранения — это комплекс экономических

знаний о формах, методах и результатах хозяйственной деятель-

ности в области медицины, ее организации, управления и раз-

вития. Предметом исследования являются хозяйственные фор-

мы осуществления медицинской профессиональной деятельно-

сти.

Ученые и руководители здравоохранения едины в том, что от

решения экономических проблем здравоохранения во многом за-

висит и степень его реальной гуманности, успех выхода из того

кризиса, который социальные институты и, в том числе здраво-

охранение, переживают в настоящее время.

Одной из основных проблем экономики здравоохранения яв-

ляется изучение фактов и тенденций, воздействующих на рынок

услуг (оказание медицинской помощи рассматривается как услу-

га) и экономические процессы в здравоохранении. Наиболее важ-

ными среди них являются следующие:

• медицинскими услугами охвачено примерно 15 —20 % потен-

циальных потребителей; быстрыми темпами увеличивается число

пожилых людей; рынок коммерциализирует дело охраны здоро-

вья в целом, а также отношение каждого человека (пациента) к

своему здоровью;

• трансформация характера экономических связей, которые

устанавливает в процессе своей практической деятельности лю-

бой хозяйствующий субъект, на всех уровнях — федеральном,

субъектов федерации, муниципальном, учрежденческом;

• изменение экономического статуса медицинского учрежде-

ния; при этом медицинское лечебно-профилактическое учрежде-

ние все более отчетливо приобретает экономические черты услу-

гопроизводящего предприятия;

• чрезвычайное многообразие форм собственности и видов хо-

зяйствования в здравоохранении, которое является одновремен-

но и условием, и следствием развития рынка;

• изменение объема платных и полуплатных (медицинское стра-

хование) услуг здравоохранения, оказываемых населению; моне-

тизация льгот населению;

29

• изменение экономического положения работников здравоох-

ранения, которое связано, главным образом, со значительной

дифференциацией экономического и социального положения.

Общая цель экономики здравоохранения — это изучение эко-

номических отношений, объективно складывающихся между людь-

ми и возникающих в процессе медицинской профессиональной

деятельности.

Задачи экономики здравоохранения объединяются в несколь-

ко проблемных групп:

• анализ потребностей в медицинских услугах потенциальных

клиентов и форм осуществления профессиональной деятельности;

• определение необходимых ресурсов (материальных, трудо-

вых, финансовых);

• определение плательщиков за услуги (инвесторов: пациенты,

государство и страховые организации; системы финансирования

здравоохранения: частная, бюджетная, страховая);

• определение ожидаемого результата профессиональной и эко-

номической деятельности (изучение медицинской, социальной и

экономической эффективности деятельности. Для макроэкономи-

ческого уровня характерно следующее соотношение: на первом

месте должна быть социальная эффективность, на втором — ме-

дицинская, на третьем — экономическая);

• оценка полученного фактического результата (для этого раз-

рабатывается экономическая нормативная база отрасли. Создана и

постоянно совершенствуется определенная система натуральных

стоимостных и относительных показателей, количественно харак-

теризующих как результаты медицинской профессиональной ра-

боты, так и хозяйственной деятельности в здравоохранении);

• управление экономическими процессами (экономическая де-

ятельность должна быть управляемой, поэтому важным разделом

экономики здравоохранения является рассмотрение планирова-

ния как функции медицинского менеджмента);

• достижение экономического успеха.

Фармацевтическая экономика как часть экономики. По мнению

некоторых специалистов, здравоохранение, фармацию, производ-

ство медицинской техники и медицинскую науку целесообразно

объединить единым понятием «медико-фармацевтический комп-

лекс». Предметом исследования экономики этого комплекса явля-

ется эффективность и экономический анализ его деятельности,

прогнозирование, приватизация, ценообразование на медицин-

ские услуги, лекарства и товары, формирование и использование

ресурсного потенциала, финансовое обеспечение и пр. Считаем,

что реально рассмотреть этот комплекс можно только на макро-

уровне, хотя бы потому, что существуют различные подходы к

финансированию, определению эффективности, разная степень

вмешательства государства в деятельность субъектов и т.д.

30

В настоящее время целесообразность рассмотрения экономики

фармации как самостоятельной прикладной и научной проблемы

определяют следующие факторы:

• увеличение потребности, спроса, объема реализации товаров

аптечного ассортимента и социальной значимости обращения ле-

карственных препаратов;

• увеличение ресурсоемкое™ фармации, особенно в системе

доведения товаров до потребителей и потребления;

• необходимость рационального использования ограниченных

ресурсов — финансовых, материальных, трудовых;

• фармация и фармацевтический рынок стали рассматриваться

как выгодная, экономически целесообразная область вложения

инвестиционных средств;

• необходимость создания выгодных условий для инвестиций в

отечественное производство.

Фармацевтическая экономика является частью экономики.

И хотя экономическая деятельность субъектов в фармацевтиче-

ской отрасли весьма активна, терминология в этой области еще

не устоялась ввиду многозначности и различного понимания тер-

минов представителями разных школ и направлений, наличия по-

нятий, не имеющих современного научно обоснованного опреде-

ления. В свое время «фармацевтическая экономика» рассматрива-

лась как совокупность отраслей, занятых производством, распре-

делением и обменом лекарственных средств, других товаров ап-

течного ассортимента и услуг, необходимых для поддержания об-

щественного здоровья.

Современный этап экономисты и социологи рассматривают как

завершение эры постиндустриального и начало эры информаци-

онного общества, так как меняется характер экономического ро-

ста, стиль жизни, система ценностей, мотивации, а наиболее аде-

кватным подходом к изучению действительности, в том числе и

экономических объектов, признается институциональный подход.

Объектами исследования в данном случае являются институты —

создаваемые людьми рамки поведения, которые структурируют

политические, экономические и социальные взаимодействия.

Учитывая достижения новейшей экономической теории и фар-

мацевтической науки, авторы учебника предлагают следующее оп-

ределение фармацевтической экономики:

Фармацевтическая экономика — это совокупность институ-

тов, предприятий и организаций, занятых производством,

распределением и обменом лекарственных средств, изделий

медицинского назначения, услуг, необходимых для поддержа-

ния индивидуального и общественного здоровья.

Областью исследований фармацевтической экономики явля-

ются проблемы эффективного управления и использования огра-

31

ниченных ресурсов лекарственных средств и других товаров ап-

течного ассортимента с целью достижения максимального удов-

летворения потребностей населения и институциональных потре-

бителей.

Принципы фармацевтической экономики. Концепция, или си-

стема взглядов на фармацевтическую экономику, включает прин-

ципы, теоретические основы и поддерживающую их методологию.

Принципы — исходные положения фармацевтической эконо-

мики, которые делятся на две группы: общие и частные. Общие —

подтверждают связь фармацевтической экономики с экономиче-

ской наукой и другими науками, частные — определяют особен-

ности фармацевтической экономики.

Общие принципы.

• ограниченность ресурсов и безграничность потребностей —

это исходное положение любой экономической теории, которое

обусловливает предмет экономической науки и оправдывает не-

обходимость ее существования;

• социальные приоритеты — соотносительная оценка социаль-

ной роли и действия, разделяемые членами данного общества на

основе определенной системы ценностей; объективной основой при-

знания значимости является реальный вклад в удовлетворение той

или иной потребности (в данном случае потребности в здоровье).

Частные принципы.

• личная заинтересованность в здоровье — в основу формули-

рования этого принципа положен гедонистический принцип лич-

ного интереса (всякий человек ищет удовольствия и избегает не-

приятностей и при всяких обстоятельствах стремится получить мак-

симум одного при минимуме другого (С. Милль, В. Парето и др.);

каждое лицо ищет блага (здоровья) и избегает зла (нездоровья));

этот принцип естествен и «разумен» в физиократическом смысле,

так как это просто принцип существования, и «индивидуалисти-

чен», поскольку обеспечивает ответственность каждого человека

за свое здоровье, что в конечном итоге соответствует обществен-

ным интересам и задачам;

• стремление людей и государства ограничивать расходы на здо-

ровье — при стремлении к здоровью конкретный человек может

использовать различные пути от здорового образа жизни до «пре-

стижного» и дорогостоящего лечения; однако при наличии аль-

тернативных возможностей человек будет вкладывать средства в

более насущные нужды и потребности (например, еда, жилье)

или в более желательные (развлечения); что касается государства,

то этот принцип действует независимо от уровня цивилизации,

различаются лишь причины — либо нехватка средств и остаточ-

ный принцип финансирования, либо стремительно растущий уро-

вень расходов на здравоохранение, связанный с увеличением про-

должительности жизни, появлением новых технологий и т.д.

32

• количественное измерение различных экономических прояв-

лений — этот принцип основан на взглядах «математической шко-

лы» экономики; распределение, производство, потребление су-

ществуют за счет обмена, результат обмена выражается ценой из-

вестных услуг, доставленных факторами производства (трудом,

капиталом, землей); этот принцип соответствует экономике здра-

воохранения, которая ввела понятие медицинской услуги, и все

профессиональные действия измеряют ценой за услугу; в фарма-

цевтической экономике есть реальный товар — лекарственное

средство (ЛС), есть и фармацевтические услуги, которые можно

характеризовать как обеспечение больных лекарствами, возмож-

но измерение затрат на одно обращение и выражение их в нату-

ральных, денежных, трудовых измерителях.

Экономические законы. Теоретическую основу фармацевтиче-

ской экономики составляют объективные экономические законы.

Еще экономисты «классической школы» говорили о существова-

нии естественных экономических законов, которые не носят нор-

мативного или «финалистского» характера. Эти законы выражают

сущность отношений, которые самопроизвольно устанавливают-

ся между свободными существами. Они взаимозависимы и зависят

от «препятствий, выдвигаемых окружающей средой» (А. Маршалл).

Эти законы универсальны и перманентны, ибо элементарные

потребности человека одинаковы во всех странах и во все времена.

Общие экономические законы исследуют только то, что является

наиболее общим, наиболее свойственным всем людям.

Ниже перечислены общие экономические законы.

Закон спроса и предложения определяет ценность каждого про-

дукта и производительных услуг труда и капитала. Его формулиру-

ют следующим образом: цена изменяется в прямом отношении к

предложению и в обратном к спросу (при прочих равных услови-

ях). Далее цена фиксируется на данном уровне, когда предлагае-

мые и спрашиваемые количества становятся одинаковыми, а из-

менения цены стремятся к такому совпадению (А. Маршалл,

С. Милль).

Закон стоимости положен в основу измерения самой ценности

товаров и услуг. Таковой ценностью является стоимость производ-

ства.

Закон свободной конкуренции в классическом понимании обес-

печивает потребителю дешевизну товаров и услуг, а также сорев-

нованием между производителями стимулирует прогресс, обес-

печивающий справедливость и стремление к равенству, поощряя

«погоню» за прибылью и сводя беспрестанно всякую ценность к

уровню стоимости производства.

Закон народонаселения во времена классиков-экономистов рост

народонаселения рассматривал повсеместно как отрицательный

экономический фактор (Р. Мальтус). В настоящее время есть стра-

33

ны, в которых действие и понимание этого закона соответствуют

классической доктрине и в современной трактовке выражается в

планировании семьи. А в развитых капиталистических странах су-

ществует обратная тенденция, связанная с сокращением темпов

прироста населения и неутешительными прогнозами футурологов

по поводу значительного сокращения населения этих стран в пер-

спективе, если государства не примут специальных мер по изме-

нению общественного мнения в плане увеличения рождаемости и

сохранения общественного и индивидуального здоровья.

Закон заработной платы — также классический закон, по ко-

торому заработная плата подчиняется двойному действию (А. Коб-

ден, Ф. Лассаль). С одной стороны, существует рыночная заработ-

ная плата, отражающая спрос и предложение на рынке труда.

С другой стороны, существует естественная или необходимая за-

работная плата, которая определяется стоимостью живого труда.

Закон ренты, выведенный Д. Рикардо, определяет, что при вы-

воде на рынок нескольких продуктов, имеющих различную сто-

имость, цена будет установлена по наибольшей стоимости. А это

значит, что на остальные однородные продукты будет приходить-

ся определенный излишек, поскольку их производство дешевле

(Д. Рикардо, С. Милль).

Закон международной торговли утверждает свободу торговли и

обоюдную выгоду при торговле обеих сторон.

Поскольку это законы всеобщие, их действие необходимо учи-

тывать при рассмотрении экономических объектов на фармацев-

тическом рынке.

Основные теории и гипотезы фармацевтической экономики. Кроме

общих экономических законов при исследовании объектов фар-

мацевтической экономики актуальны обобщения и теории, спе-

цифичные для данной отрасли. Эти обобщения и теории основы-

ваются на системе гипотез, которые являются научными предпо-

ложениями и допущениями и рассматриваются как структурные

элементы научной теории. Кроме того, эти гипотезы выступают

как метод развития научного знания, включающий в себя выдви-

жение и последующую экспериментальную проверку предполо-

жений.

Перечислим наиболее важные для объяснения экономических

процессов на фармацевтическом рынке теории.

Многоукладность фармацевтической экономики. Наличие госу-

дарственного и частного секторов, и, как следствие, развитие

различных организационно-правовых форм хозяйствования обес-

печивает создание конкурентной среды на фармацевтическом

рынке. Это обобщение поддерживается двумя гипотезами:

1) наличие равных возможностей деятельности на рынке для

государственных предприятий и предприятий иных форм собствен-

ности;

34

2) обеспечение различной степени вмешательства государства в

рыночные механизмы в том и другом секторе (в частности, в форми-

рование цен, спроса и предложения).

Влияние внешней среды. Любая организация, действующая на

фармацевтическом рынке, необходимо связана и зависима от

многих факторов, как прямо, так и косвенно. Поэтому необходи-

мо учитывать факторы макро- и микросреды, в которой прихо-

дится работать аптечной организации и другим субъектам фарма-

цевтического рынка, а также предполагать, что возможен учет

факторов внешней среды на основе различных методов.

«Полезность» лекарственного препарата как товара. «Полезность»

в экономических теориях употребляется для обозначения способ-

ности товара приносить удовлетворение. Это обобщение поддер-

живается следующими гипотезами:

1) существование «субъективной» полезности лекарственного

препарата как товара;

2) наличие предельной полезности лекарственного препарата

как товара, т.е. способности каждой последующей дозы лекар-

ственного препарата приносить все меньшее добавочное удовлет-

ворение; это свойство товара выражается в существовании курсов

лечения и пр.;

3) «нежелательность» для потребителя лекарственных препа-

ратов, поскольку никто не хочет болеть и расходы на лекарствен-

ные препараты не планируются;

4) социальная значимость лекарственных препаратов, которая

заключается в том, что они влияют на здоровье и изменяют его,

причем это влияние может быть как положительным, так и отри-

цательным.

Теория поведения потребителей. Обобщение закономерностей

потребительской деятельности построено на системе гипотез,

которые можно свести в три группы:

1) гипотезы существования типов потребителей и потребления;

2) возможности анализа поведения потребителей;

3) возможности регулирования бюджетов потребителей (уп-

равление формированием режимов потребления).

Экономическая деятельность аптечных организаций. Для обосно-

вания экономических исследований в этой сфере основополага-

ющими являются две гипотезы:

1) возможность достижения основных экономических пропор-

ций (спроса и предложения, затрат и результатов и пр.);

2) возможность достижения безубыточности деятельности ап-

течной организации.

Оценка эффективности использования ресурсов. Эффективность

экономической деятельности есть цель любой организации на

любом рынке. Базовыми гипотезами при решении задач эффек-

тивности на фармацевтическом рынке являются:

35

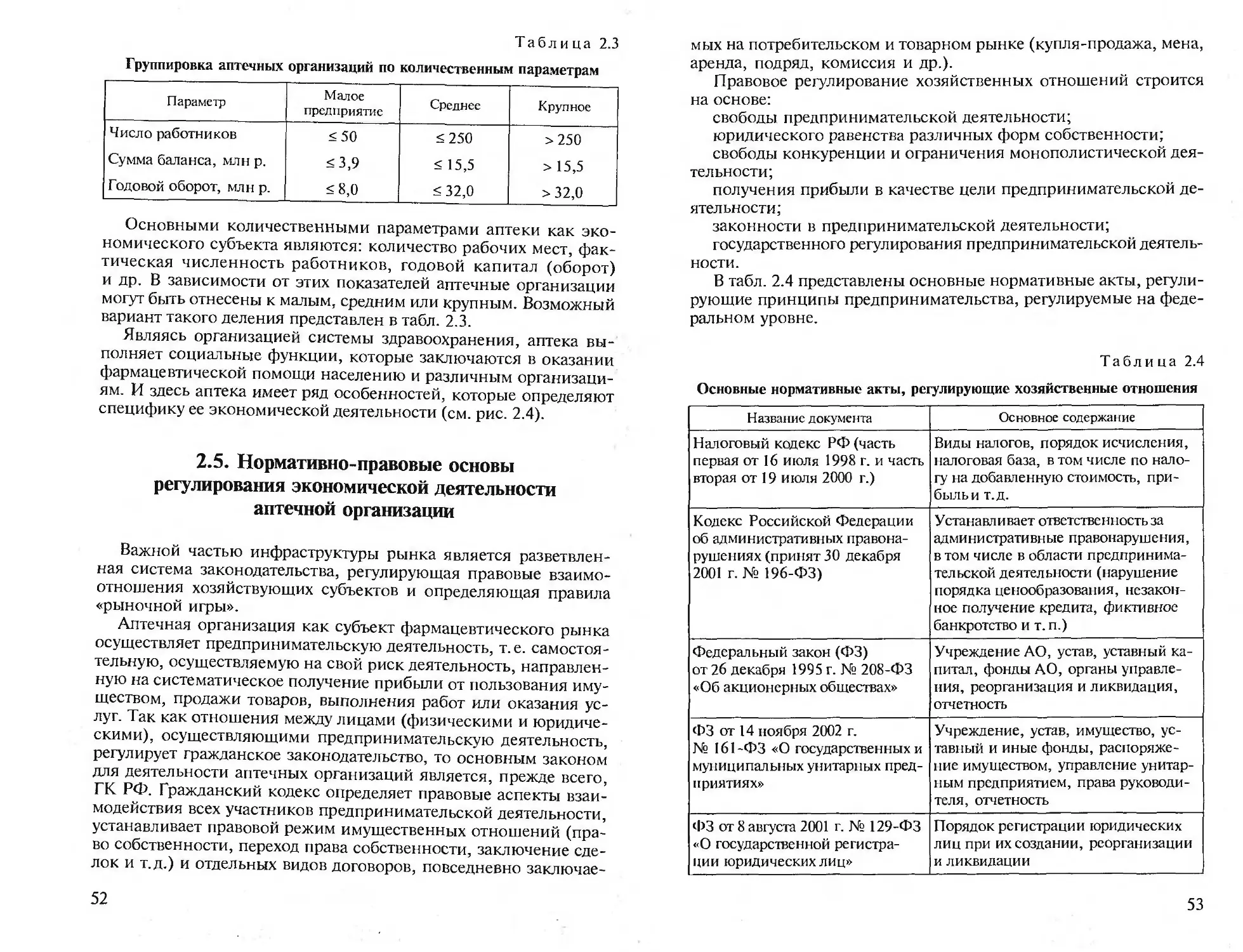

Таблица 2.1

Методы изучения экономики

Метод Содержание

Научная абстракция Исключение из экономического анализа не относящихся к делу экономических и вне- экономических эффектов

Анализ Автономное рассмотрение частей единого целого

Синтез Соединение отдельных частей рассматри- ваемого явления в единое целое

Индукция Умозаключение, представляющее собой движение от фактов к обобщениям

Дедукция Умозаключение, представляющее собой движение от общих к реальным экономиче- ским фактам

Сравнение Определение сходства и различия рассмат- риваемых явлений

Аналогия Перенесение одного или ряда свойств с известного явления на неизвестное

Допущение «при прочих равных условиях» Допущение, согласно которому все факто- ры, за исключением исследуемых, прини- маются за постоянные

Экономико-математиче- ское моделирование Формализованное описание с помощью математических методов различных эконо- мических явлений

1) возможность достижения эффективности в заданных усло-

виях;

2) существование объективных простых оценок для измерения

эффективности экономической деятельности;

3) существование объективных интегральных оценок (напри-

мер, таких как качество жизни).

В процессе изучения экономических явлений необходимо уме-

ние пользоваться способами, приемами их познания, т.е. метода-

ми. Основные из них представлены в табл. 2.1.

Результатом применения методов экономического исследова-

ния является подтверждение научных гипотез, т.е. предположе-

ний о закономерностях поведения изучаемого объекта (аптечная

организация, домохозяйства, потребители и др.), которые позво-

ляют обосновывать эффективные экономические стратегии всех

участников фармацевтического рынка.

36

2.2. Микроэкономика и макроэкономика

Как уже отмечалось, экономический выбор совершается везде:

на предприятии (производственном и торговом), в правительствен-

ных учреждениях, принимающих политические решения, в неком-

мерческих организациях (церкви, общественные ассоциации и т.д.).

В зависимости от охвата, масштаба изучаемых объектов в эко-

номической науке выделяют микро- и макроэкономику.

При микроэкономическом подходе внимание экономиста-иссле-

дователя, аналитика привлекает экономика на уровне человека,

семьи, предприятия, организации, т. е. отдельного экономического

субъекта. Микроэкономика оперирует такими показателями, как

объем производства и потребления конкретного товара или груп-

пы товаров, цена товара, издержки его производства и обраще-

ния, выручка от продажи, эффективность деятельности органи-

зации и т.д.

Однако в экономике крупной страны действуют сотни тысяч и

лаже миллионы больших и малых предприятий, производящих

десятки и сотни миллионов товаров, поэтому, чтобы представить

общую экономическую картину в стране и даже в значительном

регионе, нельзя ограничиться только микроэкономикой. Поэтому

экономическая наука широко использует обобщающий, синтети-

ческий макроэкономический подход. Его основной принцип — агре-

гирование экономических показателей, их сведение в обобщен-

ные величины, позволяющие судить об экономике и экономиче-

ских процессах в целом как о едином хозяйственном комплексе.

Задача макроэкономического анализа — изучение закономер-

ностей во взаимодействии различных экономических процессов,

и определение принципов наиболее эффективной работы всего

хозяйственного механизма.

Таким образом, макроэкономика — это изучение экономики в

целом, получение общего представления о процессах производ-

ства, распределения, потребления товаров, благ, услуг в масшта-

бах регионов, страны и даже всего мира, это агрегированное пред-

ставление об экономике как единой целостной системе. Макро-

экономика оперирует такими категориями и показателями, как

национальное богатство страны, валовой национальный продукт,

совокупный доход, объем промышленного и сельскохозяйствен-

ного производства, темпы увеличения или снижения производ-

ства и потребления товаров и услуг. Одновременно макроэконо-

мика изучает средние величины, такие как среднедушевые или

срсднесемейные доходы и расходы, среднее потребление, сред-

няя производительность труда, средняя заработная плата.

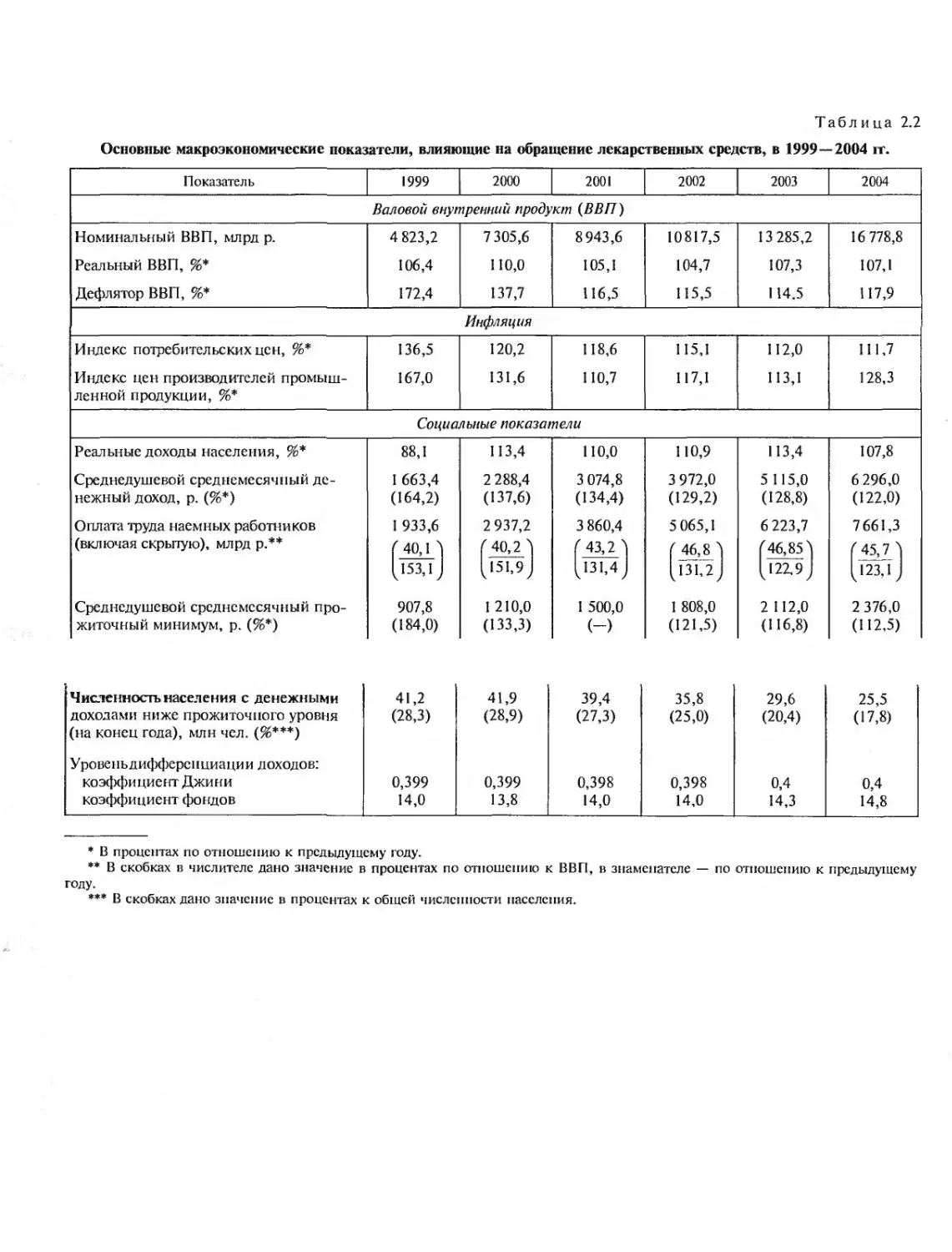

В табл. 2.2 представлены макроэкономические показатели, ко-

торые в той или иной мере могут оказывать влияние на обраще-

ние лекарственных средств.

37

Таблица 2.2

Основные макроэкономические показатели, влияющие на обращение лекарственных средств, в 1999—2004 и .

Показатель 1999 2000 2001 2002 2003 2004

Валовой внутренний продукт (ВВП)

Номинальный ВВП, млрд р. 4 823,2 7 305,6 8943,6 10817,5 13 285,2 16 778,8

Реальный ВВП, %* 106,4 110,0 105,1 104,7 107,3 107,1

Дефлятор ВВП, %* 172,4 137,7 116,5 115,5 114.5 117,9

Инфляция

Индекс потребительских цен, %* 136,5 120,2 118,6 115,1 112,0 111,7

Индекс цен производителей промыш- ленной продукции, %* 167,0 131,6 110,7 117,1 113,1 128,3

Социальные показатели

Реальные доходы населения, %* 88,1 113,4 110,0 110,9 113,4 107,8

Среднедушевой среднемесячный де- 1 663,4 2 288,4 3 074,8 3 972,0 5 115,0 6 296,0

нежный доход, р. (%*) (164,2) (137,6) (134,4) (129,2) (128,8) (122,0)

Оплата труда наемных работников 1 933,6 2 937,2 3 860,4 5 065,1 6223,7 7661,3

(включая скрытую), млрд р.** Г 40, П Г 40,2 ") ( 43,2 'I ( 46,8 'I (46,85 А С 45,7 'I

[153,1 J [151,9 J [131,4 J [131,2 J [ 122,9 ) [123,1 J

Среднедушевой среднемесячный про- 907,8 1 210,0 1 500,0 1 808,0 2 112,0 2 376,0

житочный минимум, р. (%*) (184,0) (133,3) (-) (121,5) (Н6,8) (112,5)

Численность населения с денежными доходами ниже прожиточного уровня (на конец года), млн чел. (%***) 41,2 (28,3) 41,9 (28,9) 39,4 (27,3) 35,8 (25,0) 29,6 (20,4) 25,5 (17,8)

Уровеньдифферспциации доходов: коэффициент Джини 0,399 0,399 0,398 0,398 0,4 0,4

коэффициент фондов 14,0 13,8 14,0 14,0 14,3 14,8

* В процентах по отношению к предыдущему году.