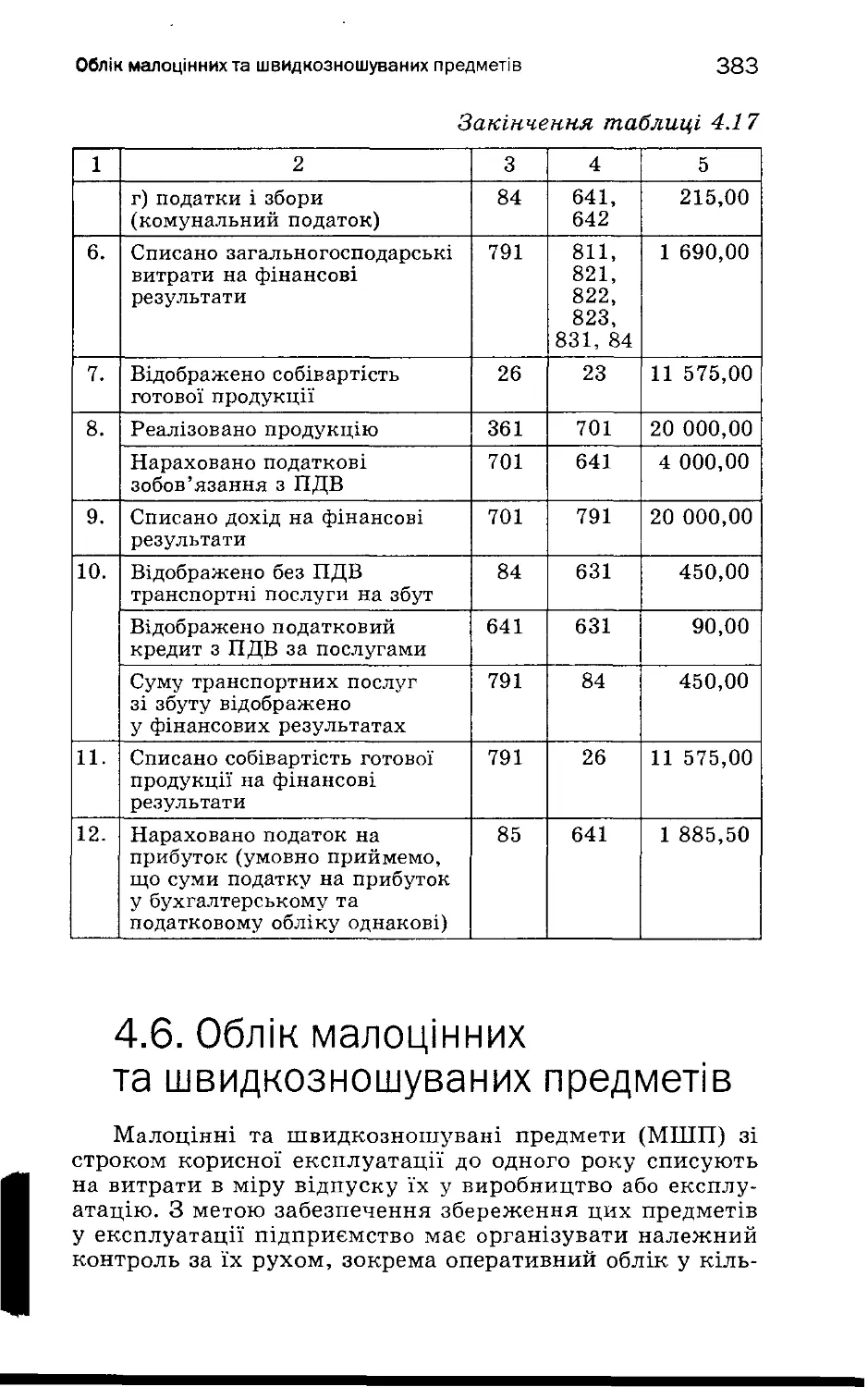

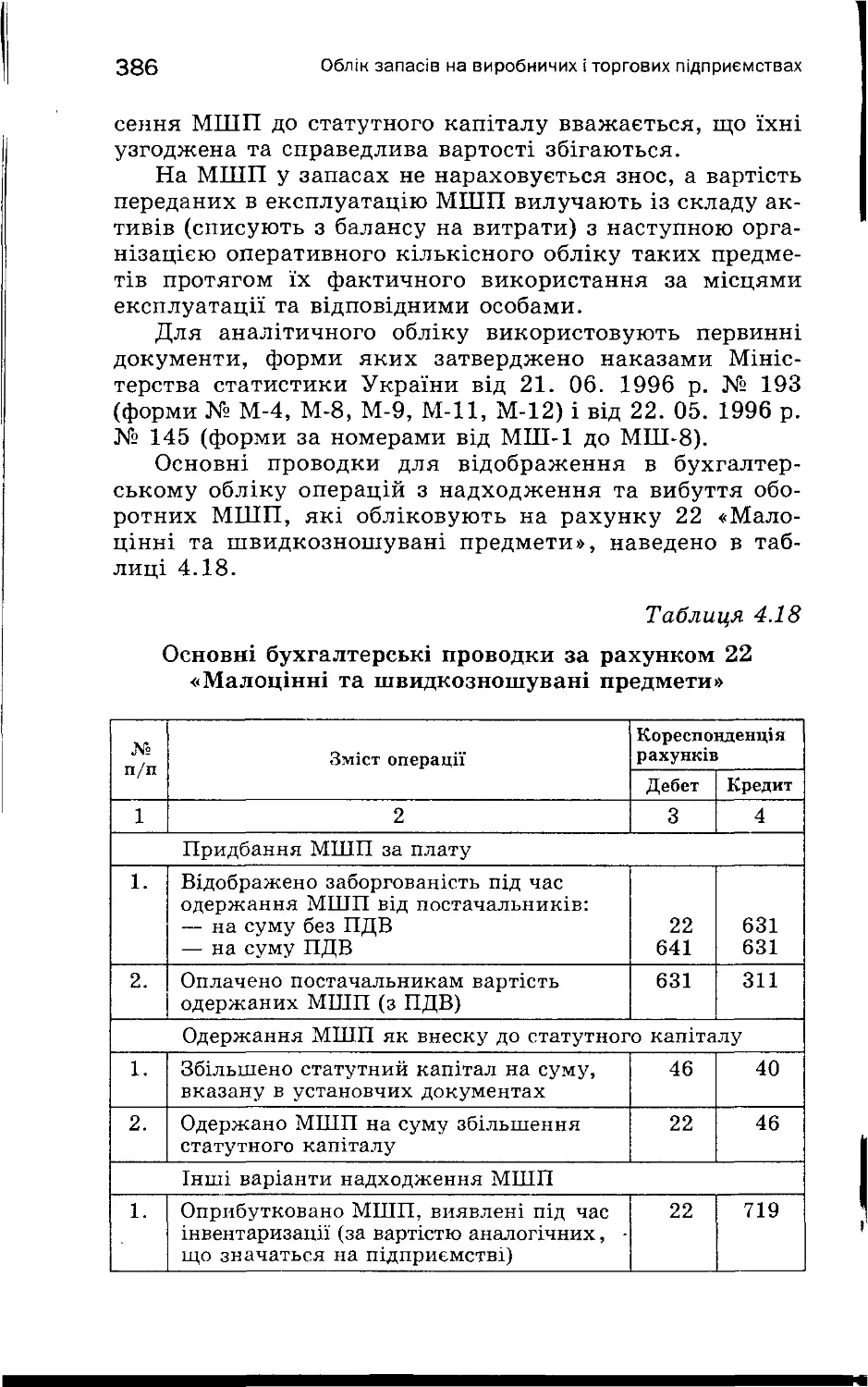

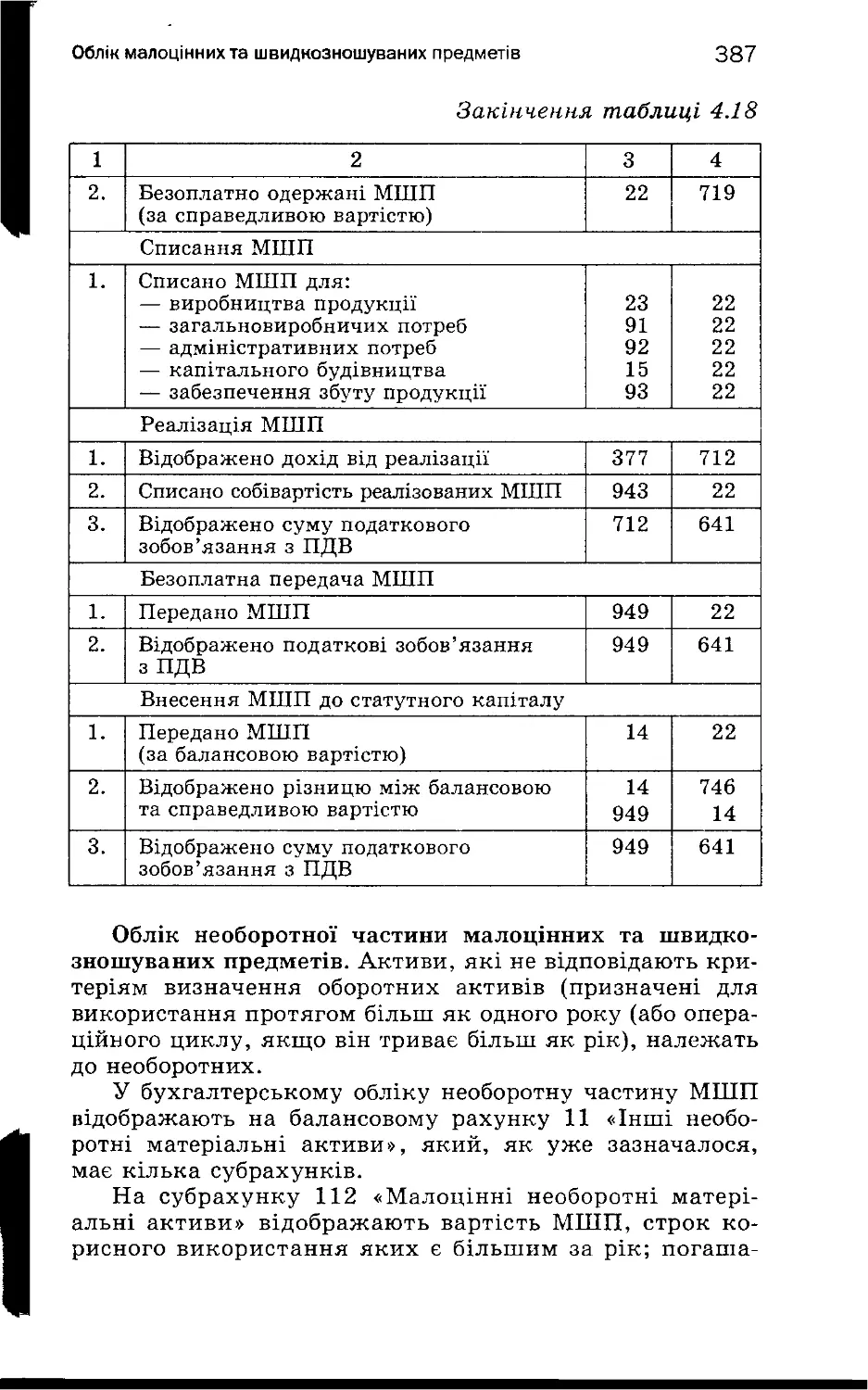

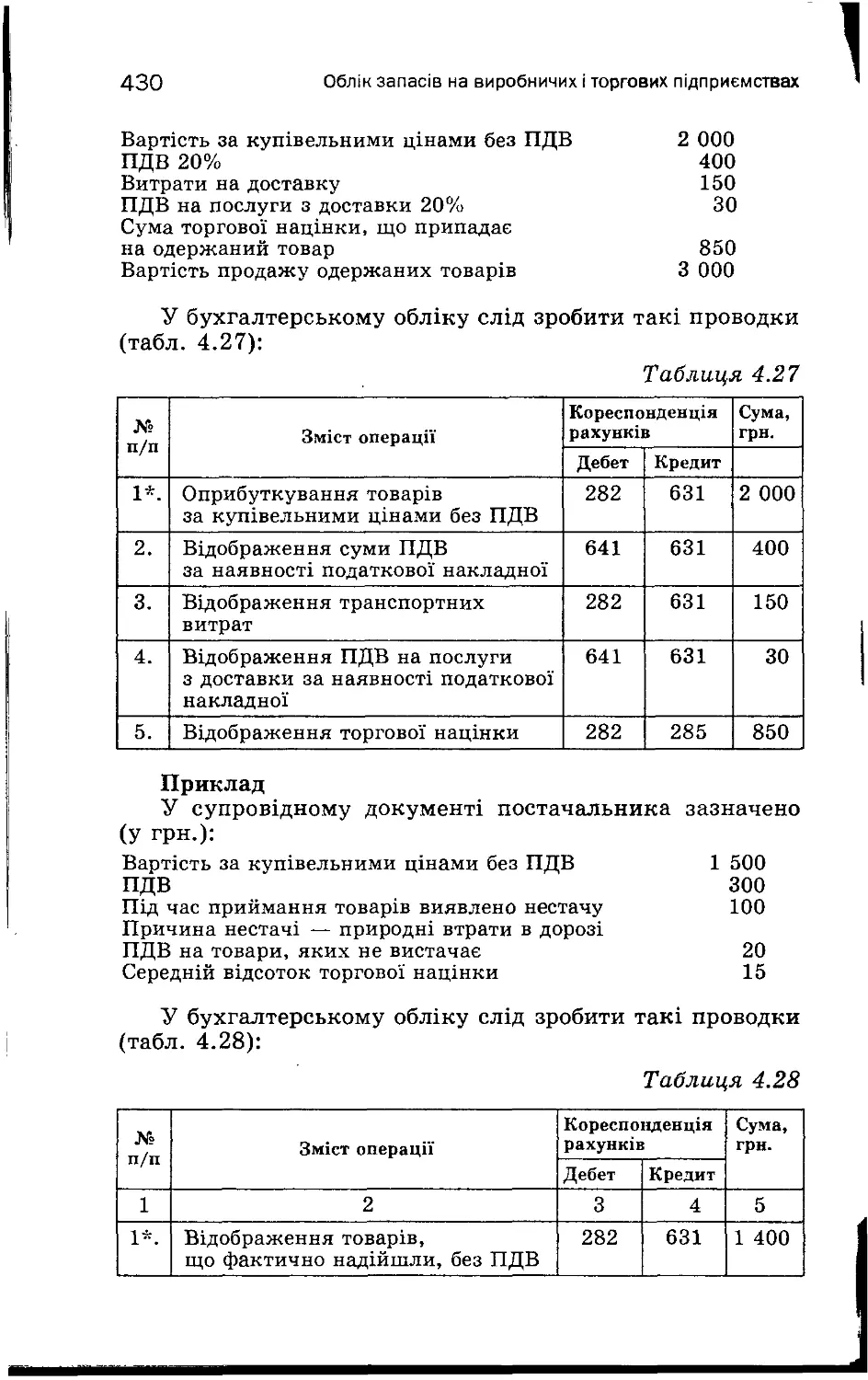

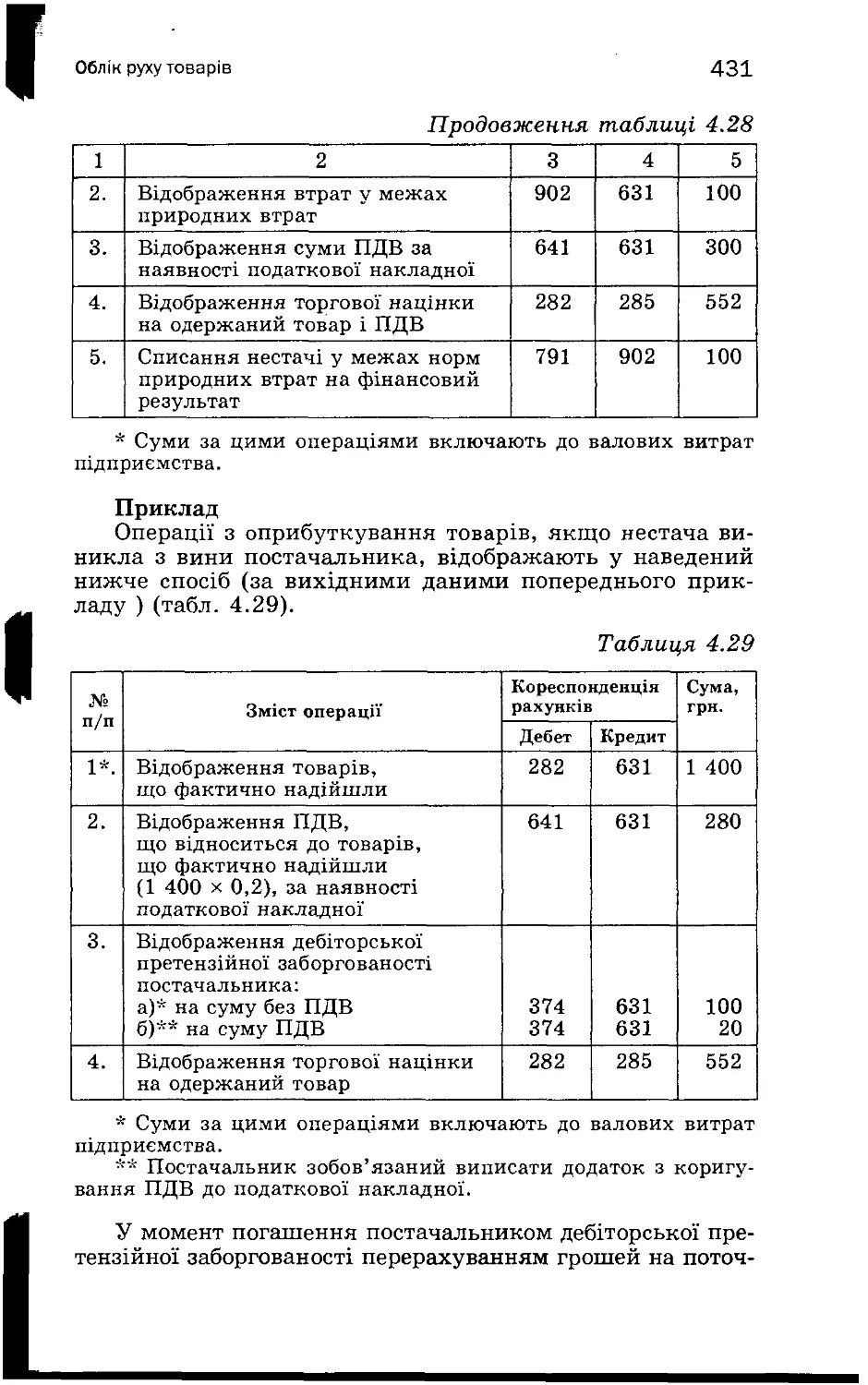

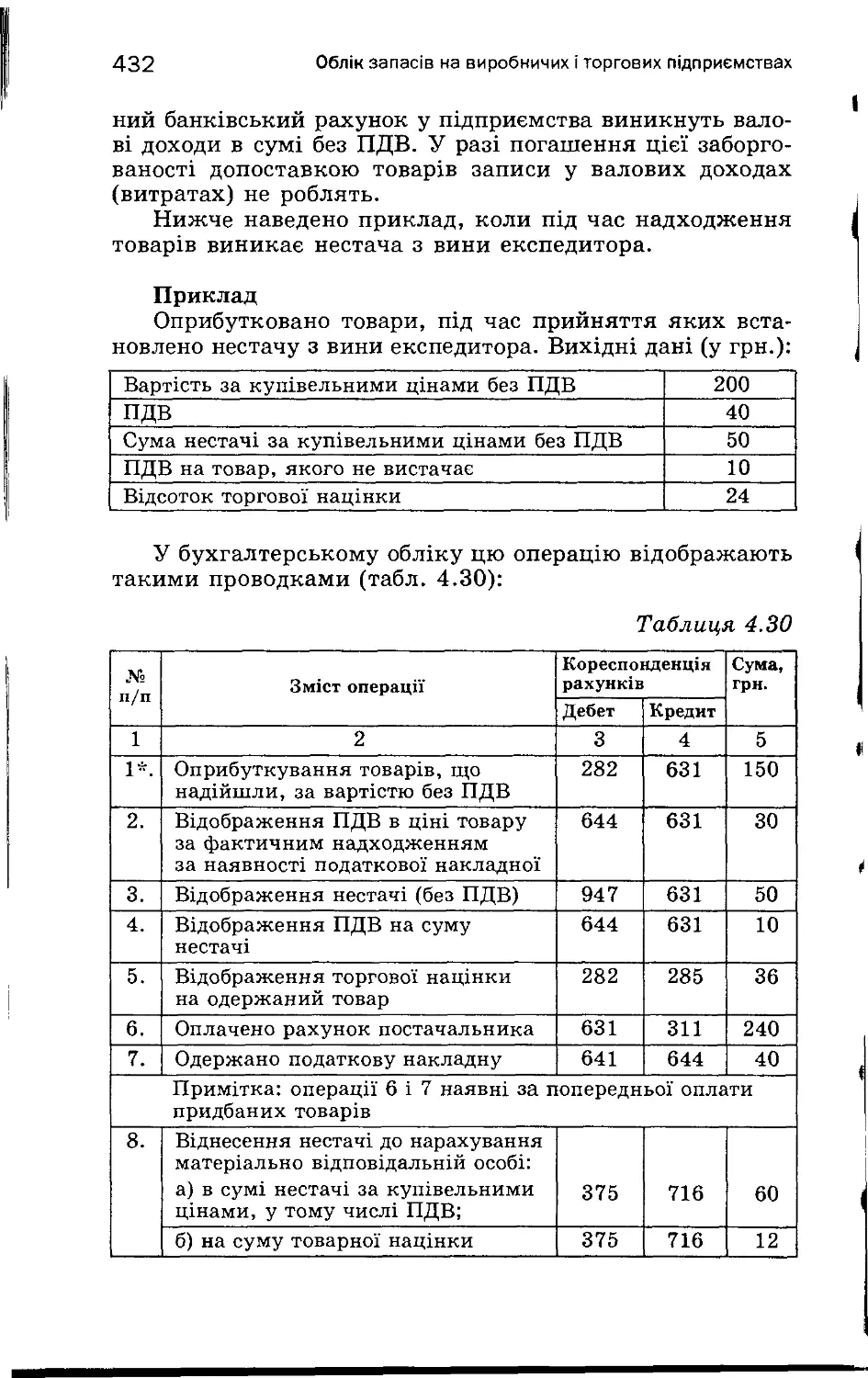

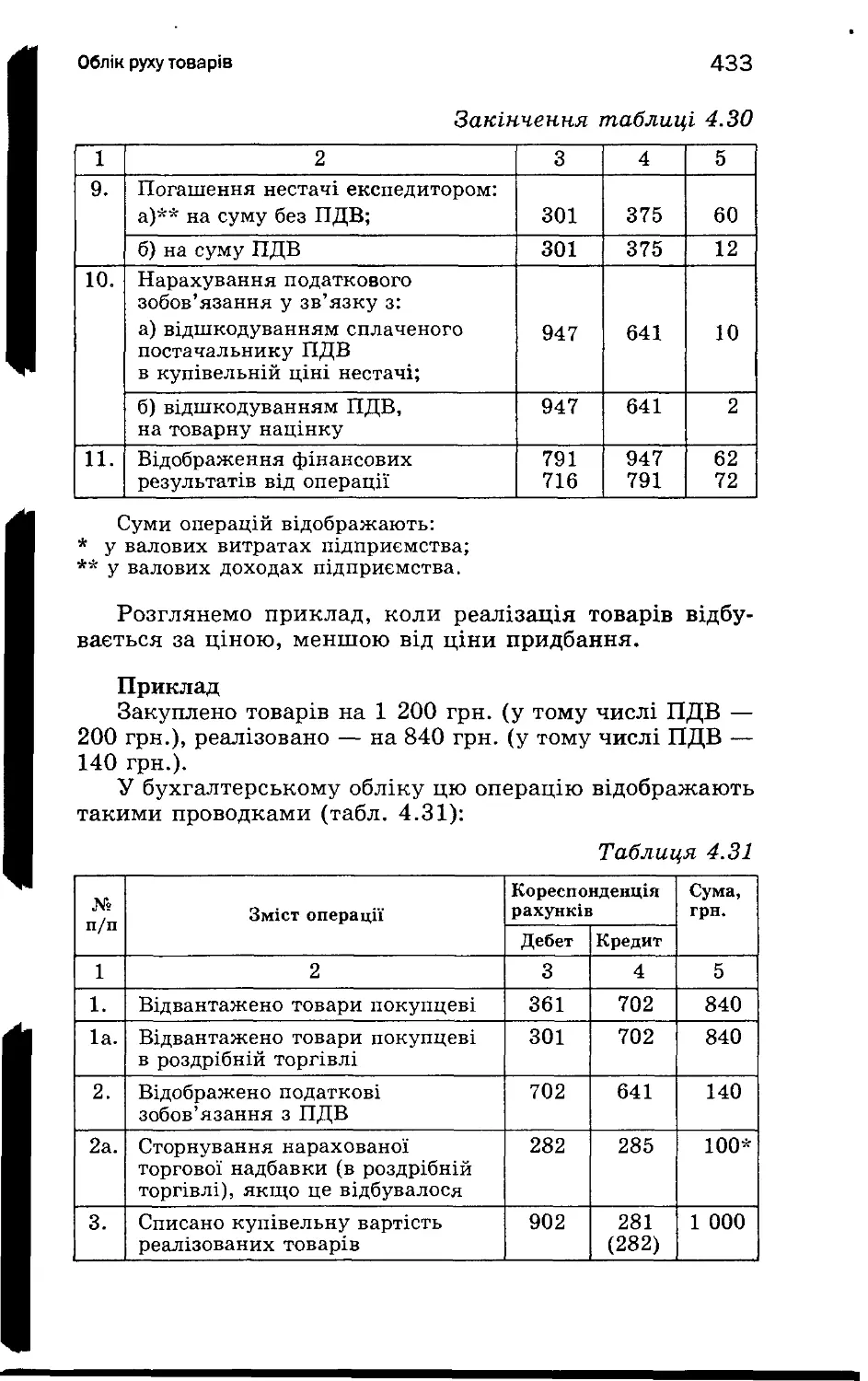

/

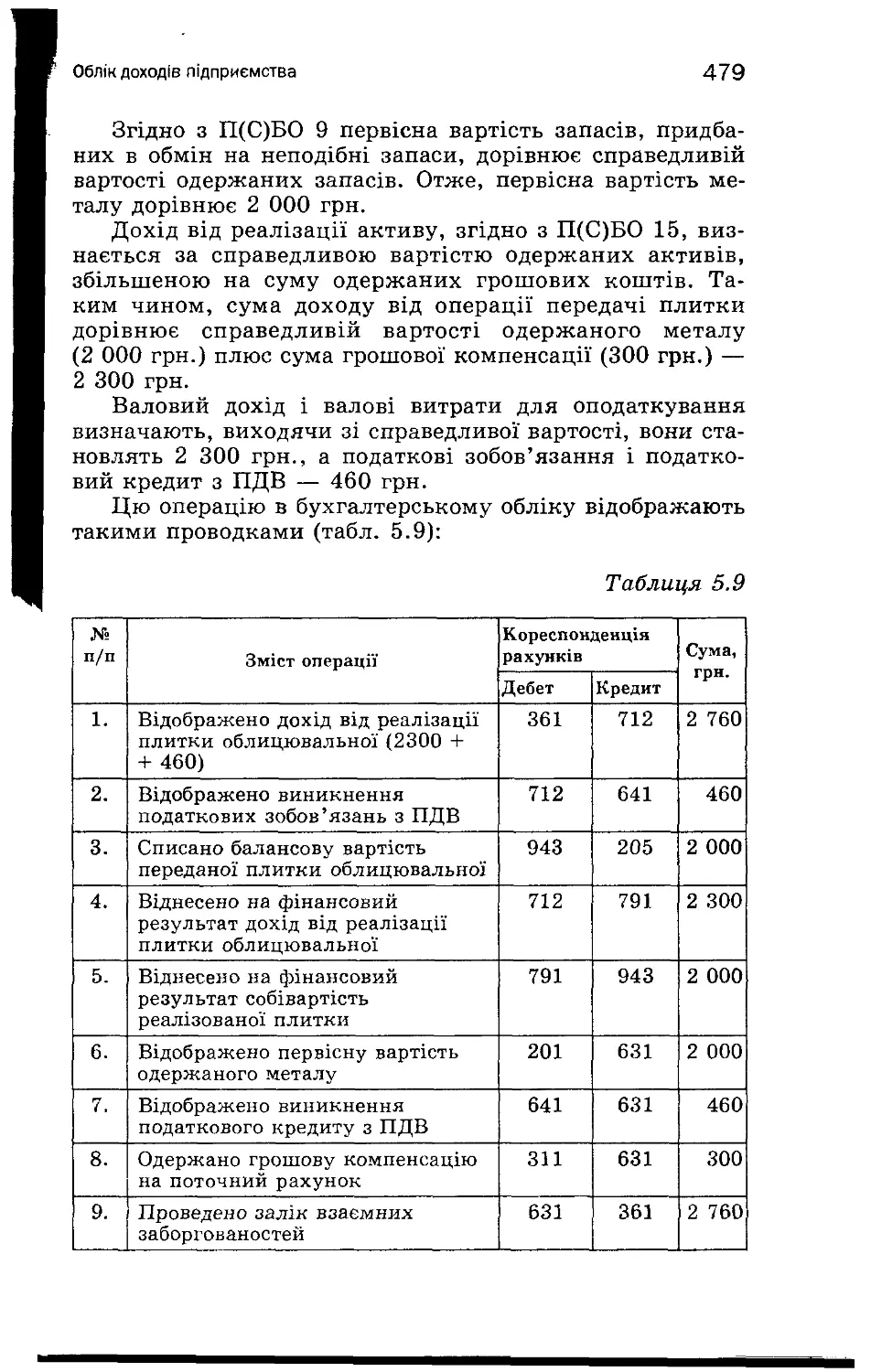

Author: Чебанова Н.В. Василенко Ю.А.

Tags: посібник план рахунків бухгалтерський фінансовий облік господарські операції

ISBN: 966—580—132—5

Year: 2002

Text

Ч 05

Ч- Ж

ма^еР

Н. В. ЧебаноЯ

Ю. А. Василєако

Бухгалтерський

фінансовий

облік

Посібник

ББК 65.052

Ч 34

Рекомендовано Міністерством освіти і науки України як навчальний

посібник для студентів вищих навчальних закладів

(Лист № 2/77 від 12. 01. 2001 р.)

Посібник написано за новими Планом рахунків і Національ-

ними стандартами бухгалтерського обліку. Містить системний вик-

лад організації та методології бухгалтерського фінансового обліку

на основі узагальнення роботи підприємств різних галузей.

Значну увагу приділено практиці відображення на рахунках

бухгалтерського обліку різноманітних господарських операцій,

розрахункам за податками, зборами, обов’язковими платежами.

Матеріал проілюстровано таблицями, рисунками, прикладами.

Для студентів, які вивчають бухгалтерський фінансовий облік

у вищих навчальних закладах. Прислужиться бухгалтерам-практи-

кпм.

Рецензенти:

доктор економічних наук, професор В. М. Соболєв______

кандидат економічних наук, професор [А. Ф. Кондратьєва\

© Н. В. Чебанова, Ю. А. Василенко, 2002

1811№в6 580—132—5 © ВЦ «Академія», оригінал-макет, 2002

і

Зміст

1. Основи теорії 1.1. Суть та основні принципи

бухгалтерського бухгалтерського обліку 9

обліку 1.2. Предмет, об’єкти

і метод бухгалтерського обліку 16 1.3. Бухгалтерський баланс,

типи балансових змін 25 1.4. Рахунки бухгалтерського

обліку і подвійний запис 36 Призначення і структура рахунків

бухгалтерського обліку 36

Взаємозв’язок рахунків з балансом 38 Подвійний запис, його суть

і значення 43

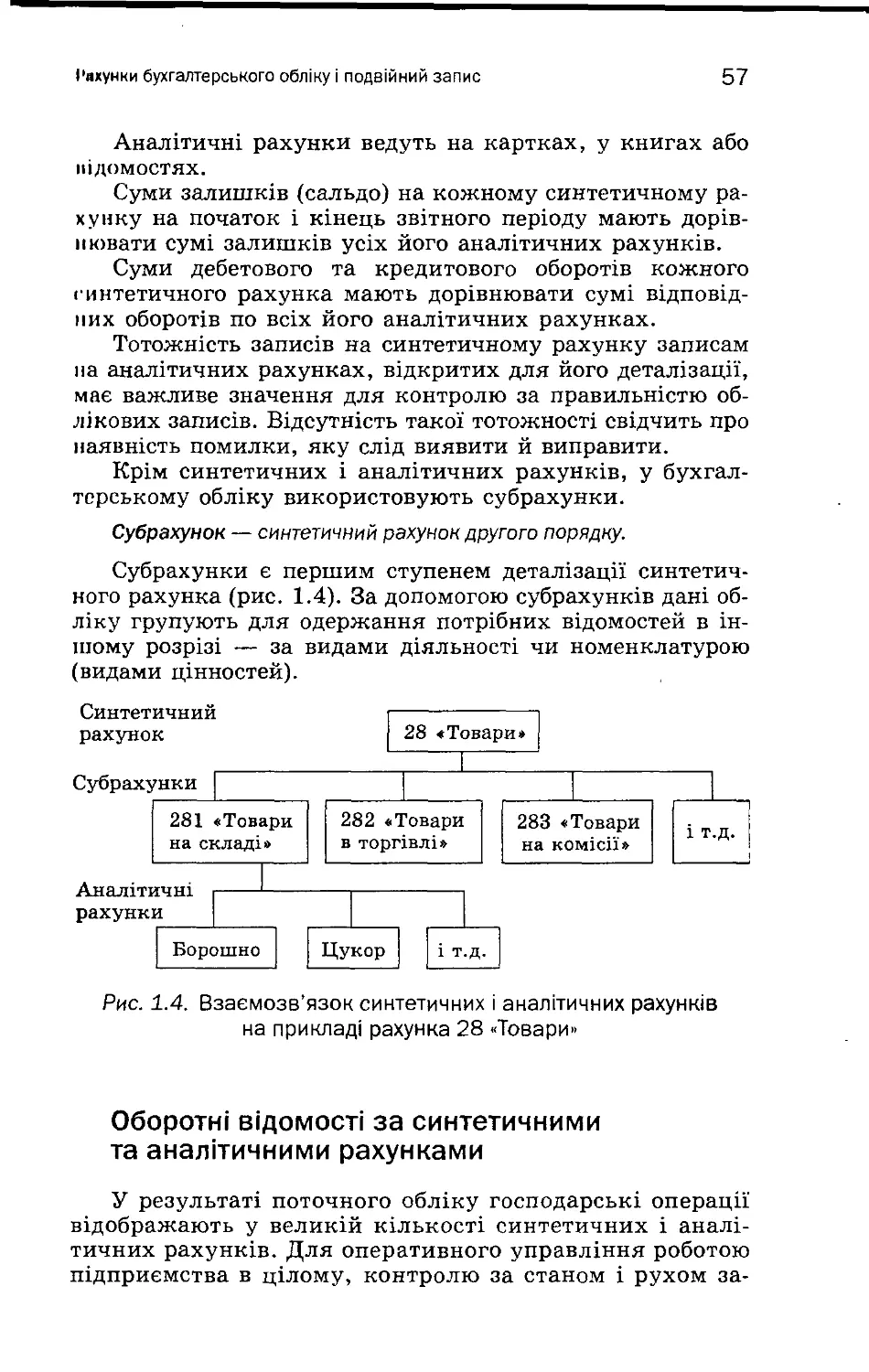

Синтетичні та аналітичні рахунки 56 Оборотні відомості за синтетичними

та аналітичними рахунками 57 1.5. Класифікація рахунків

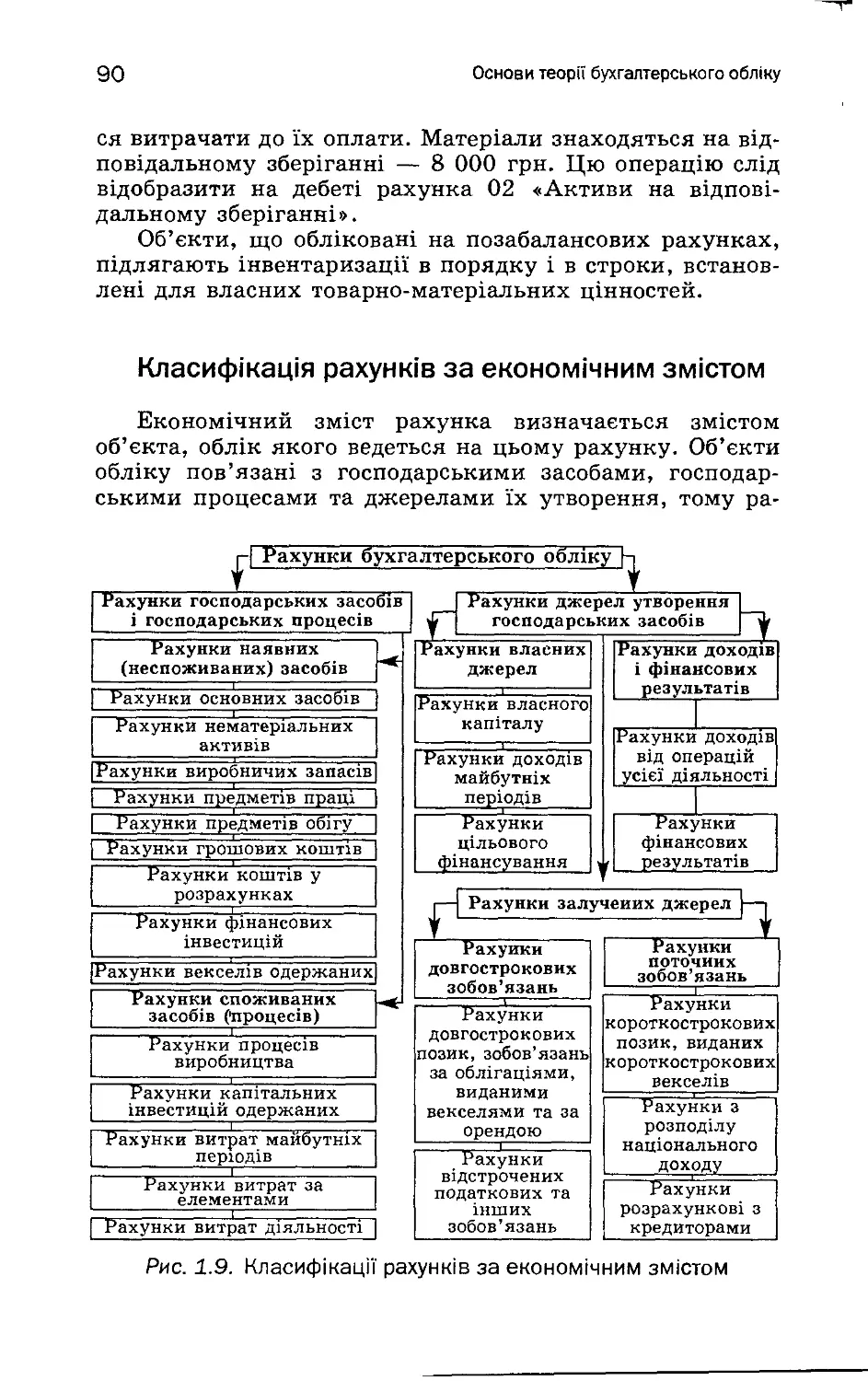

бухгалтерського обліку 75 Класифікація бухгалтерських рахунків

за їх призначенням та будовою 75

Класифікація рахунків за економічним змістом 90

1.6. План рахунків бухгалтерського обліку 92

1.7. Облікові реєстри. Форми бухгалтерського обліку 94

Облікові реєстри 94

Форми бухгалтерського обліку 97

1.8. Організація бухгалтерського обліку на підприємстві 104

1.9. Документообіг на підприємстві 109

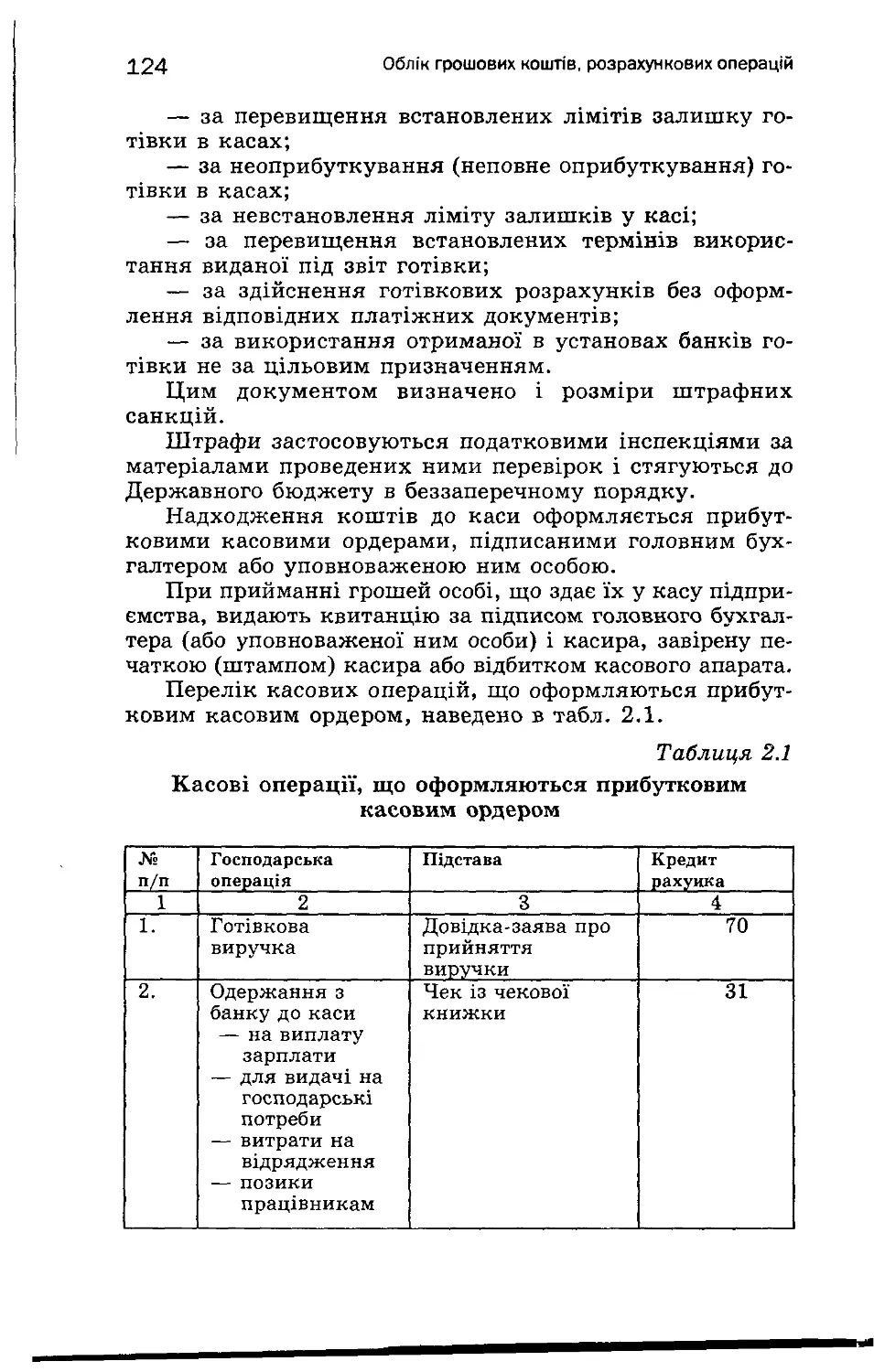

2. Облік грошових 2.1. Грошові кошти та їхній облік 119

коштів, _ _ . розрахункових 2-2‘ Облік касових операцій 121

операцій, 1 грошових документів

фінансових 2.3. Облік операцій на поточному

інвестицій рахунку в національній валюті 139

Порядок відкриття поточних рахунків у банку 139

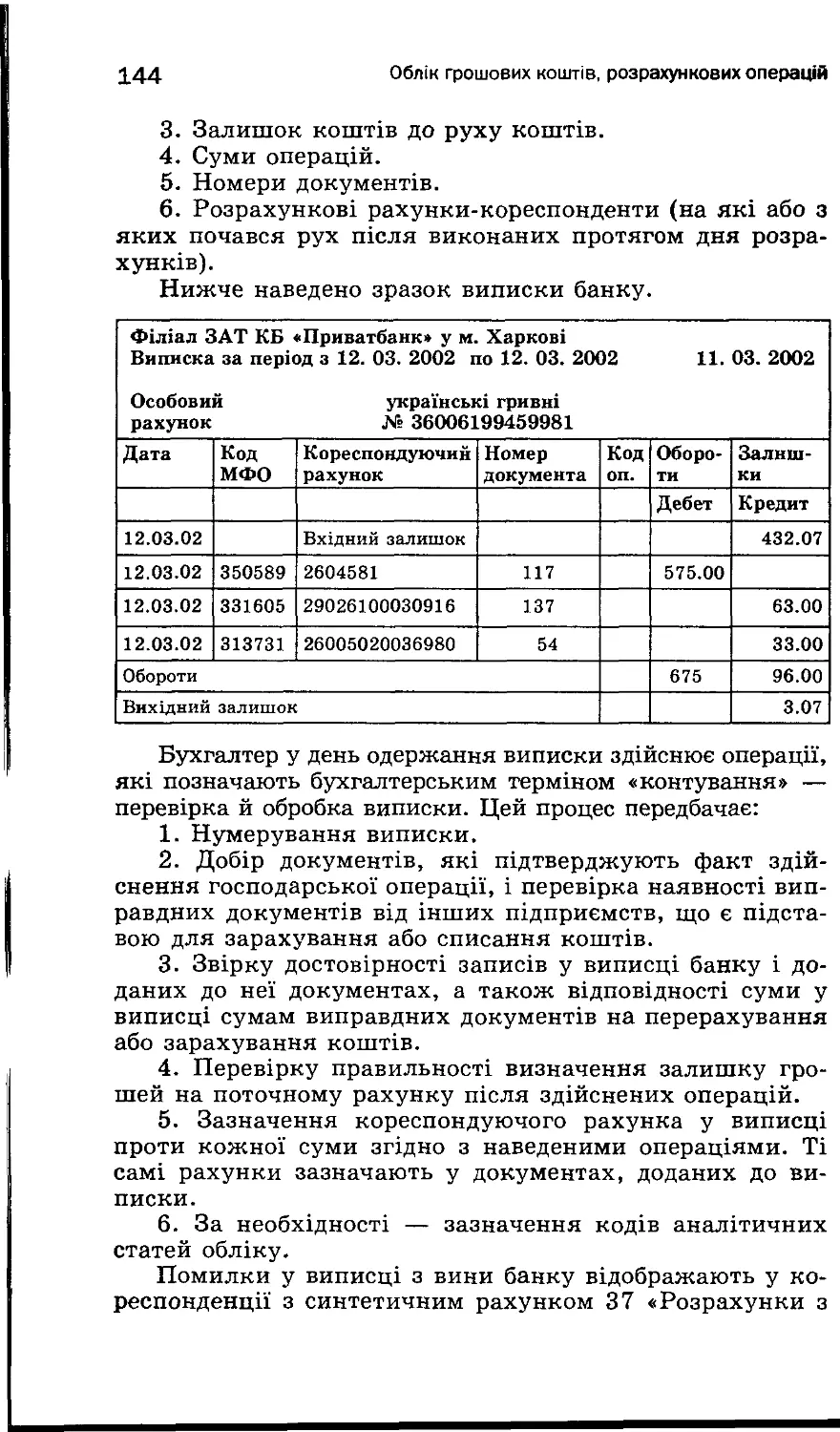

Виписки банку, їх перевірка та обробка 142

Кореспонденція рахунків за поточним рахунком 145

Заповнення облікових реєстрів за рахунком 31 «Рахунки в банках» 148

2.4. Облік операцій на поточному рахунку в іноземній валюті 150

2.5. Облік розрахунків із підзвітними особами 158

2. 6. Облік розрахунків із дебіторами 165

Облік довгострокової дебіторської заборгованості 165

Облік поточної дебіторської заборгованості 169

2.7. Облік розрахунків за зобов’язаннями 172

Облік довгострокових зобов’язань 172

Облік поточних зобов’язань 177

Облік забезпечень 245

Облік непередбачених зобов’язань 247

2.8. Облік цінних паперів 248

2.9. Облік фінансових інвестицій 257

3. Облік основних 3.1. Суть основних засобів,

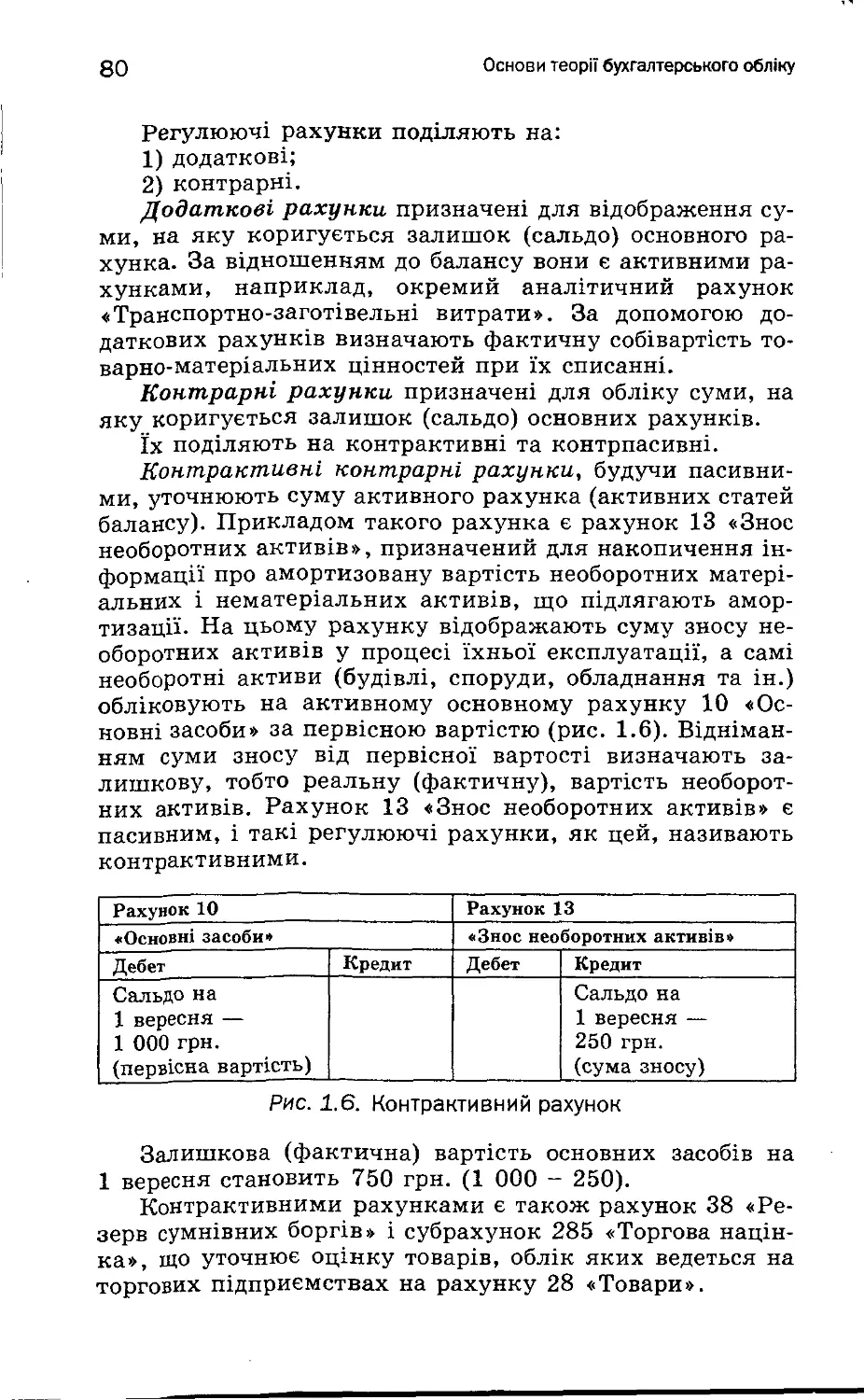

засобів їх класифікація та оцінка

і нематеріальних і завдання обліку 265

активів Суть основних засобів

і завдання їх обліку Класифікація та оцінка 265

основних засобів 3.2. Документальне оформлення, 267

облік основних засобів Документальне оформлення руху 275

основних засобів Аналітичний облік основних 275

засобів Синтетичний облік основних 282

засобів 283

Облік руху основних засобів Облік амортизації (зносу) 284

основних засобів Облік ремонту та модернізації 306

основних засобів 322

Облік переоцінки основних засобів 323

Облік оренди необоротних активів 326

3.3. Облік нематеріальних активів Нематеріальні активи: суть, 332

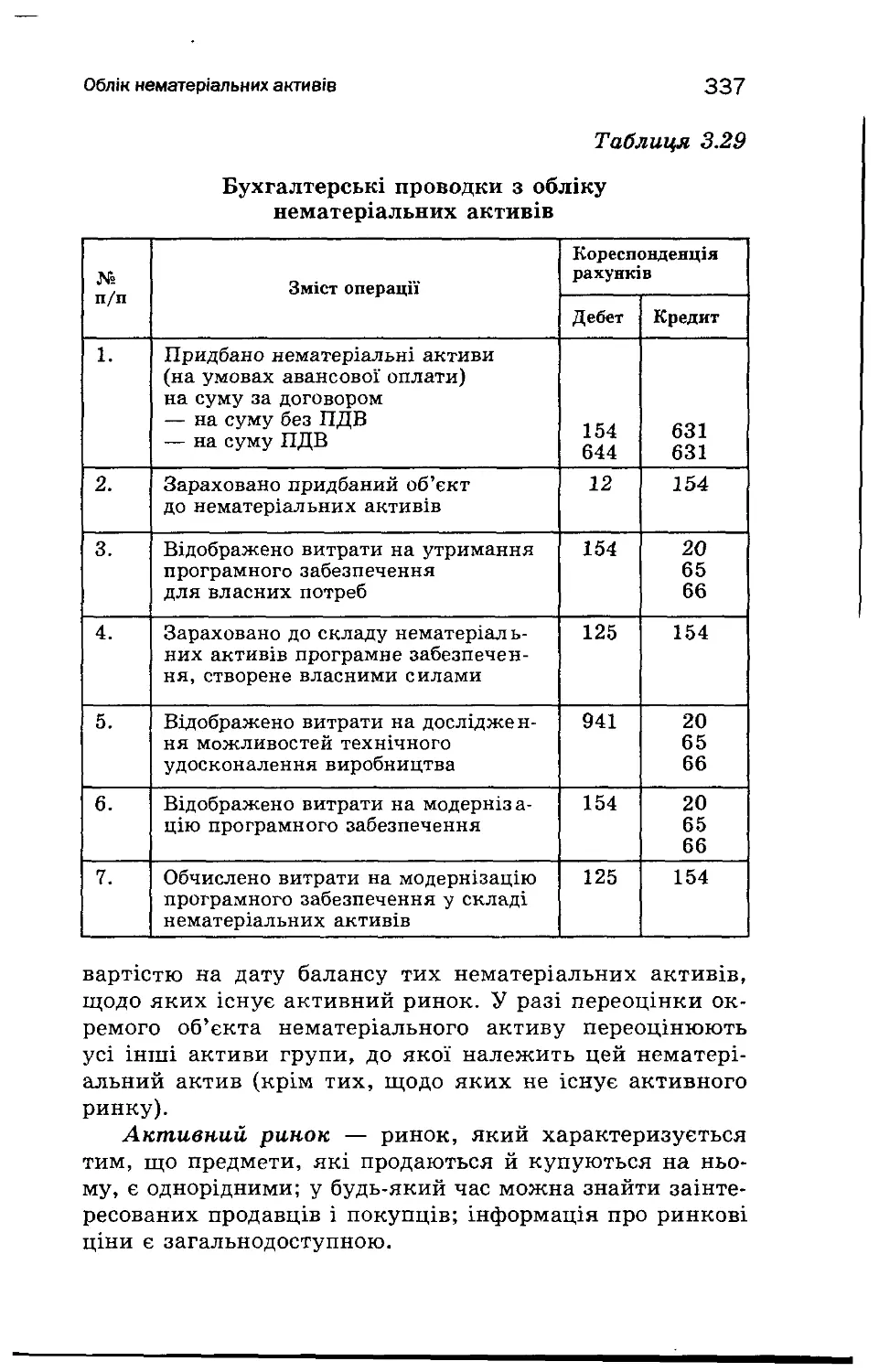

склад, оцінка Облік наявності, руху та амортизації нематеріальних 332

активів 333

4. Облік запасів 4.1. Організація обліку

на виробничих та контролю виробничих запасів

і торгових підпри- підприємства 344

ємствах . „ г> 4.2. Відображення запасів

на рахунках бухгалтерського обліку 4.3. Облік надходження 347

виробничих запасів 353

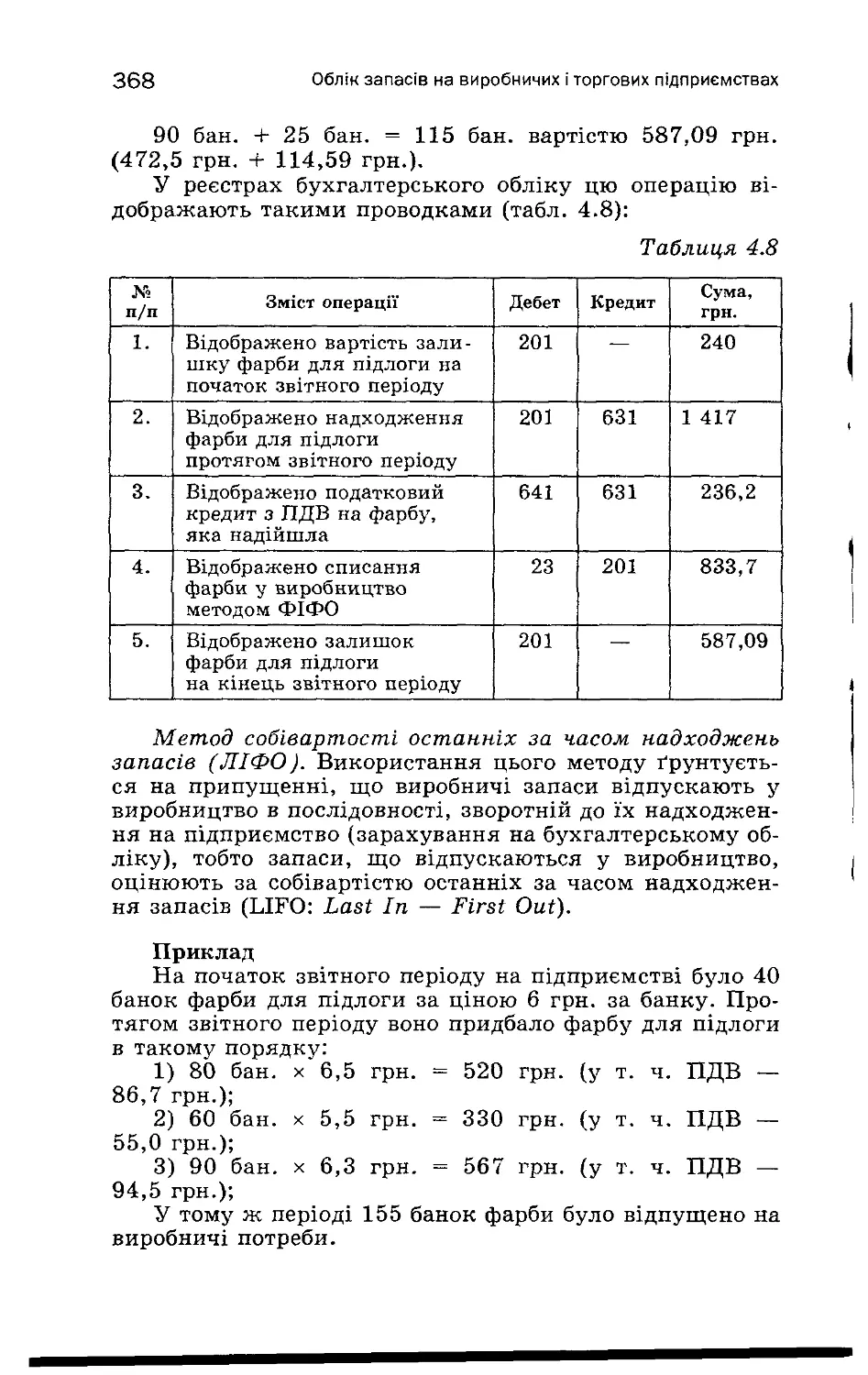

4.4. Оцінка та облік вибуття запасів 365

Оцінка вибуття запасів 365

Переоцінка виробничих запасів 370

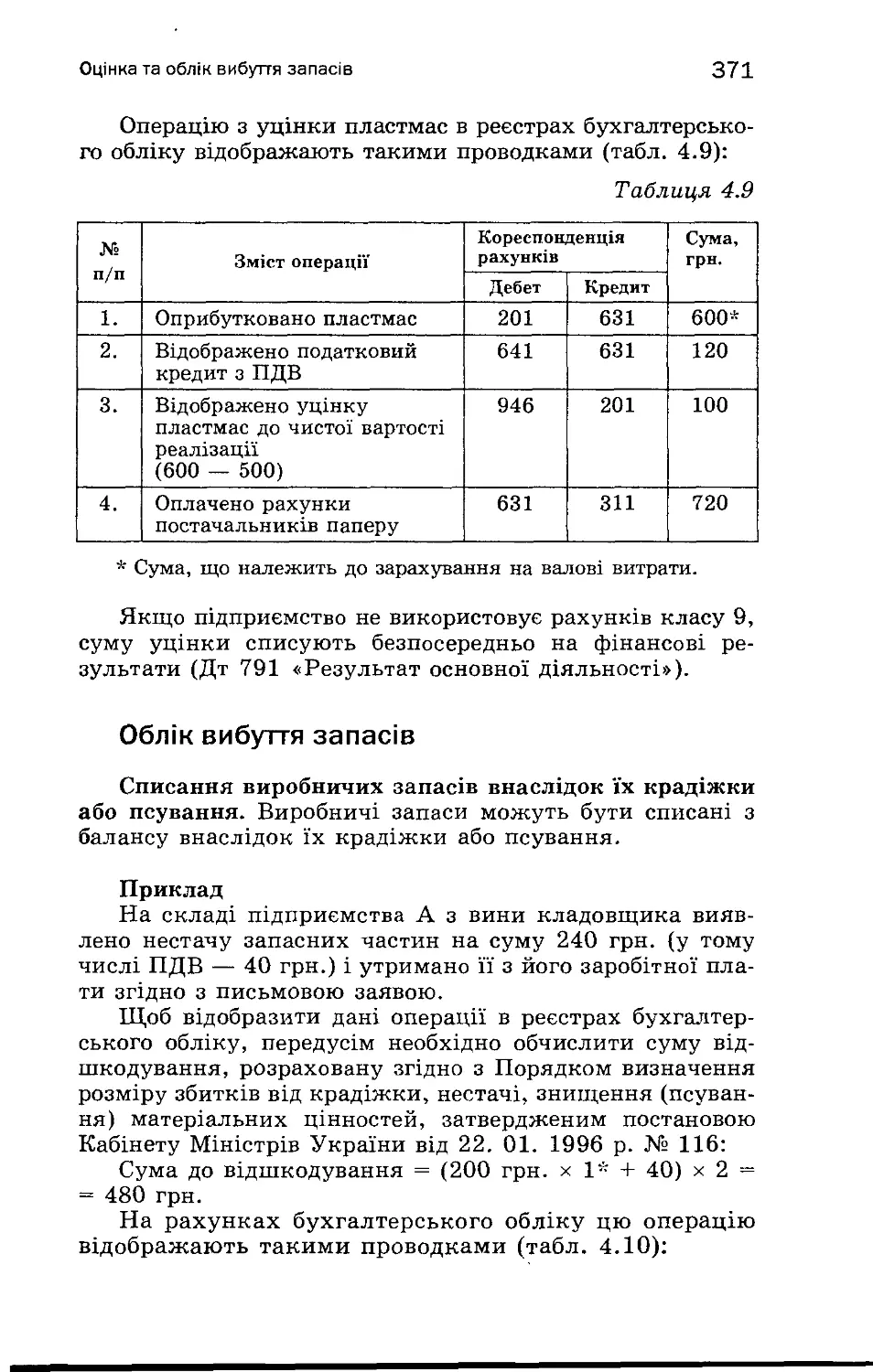

Облік вибуття запасів 371

4.5. Облік готової продукції 376

4.6. Облік малоцінних та швидкозношуваних предметів 383

4.7. Документальне оформлення руху матеріальних цінностей 391

4.8. Інвентаризація матеріальних цінностей 393

4.9. Облік руху товарів 395

Облік надходження товарів 397

Документальне оформлення надходження товарів 405

Оцінка вибуття товарів 412

Облік вибуття товарів 419

Облік руху товарів у роздрібній торгівлі 427

Облік руху товарів у оптовій торгівлі 437

Облік товарів у комісійній торгівлі 440

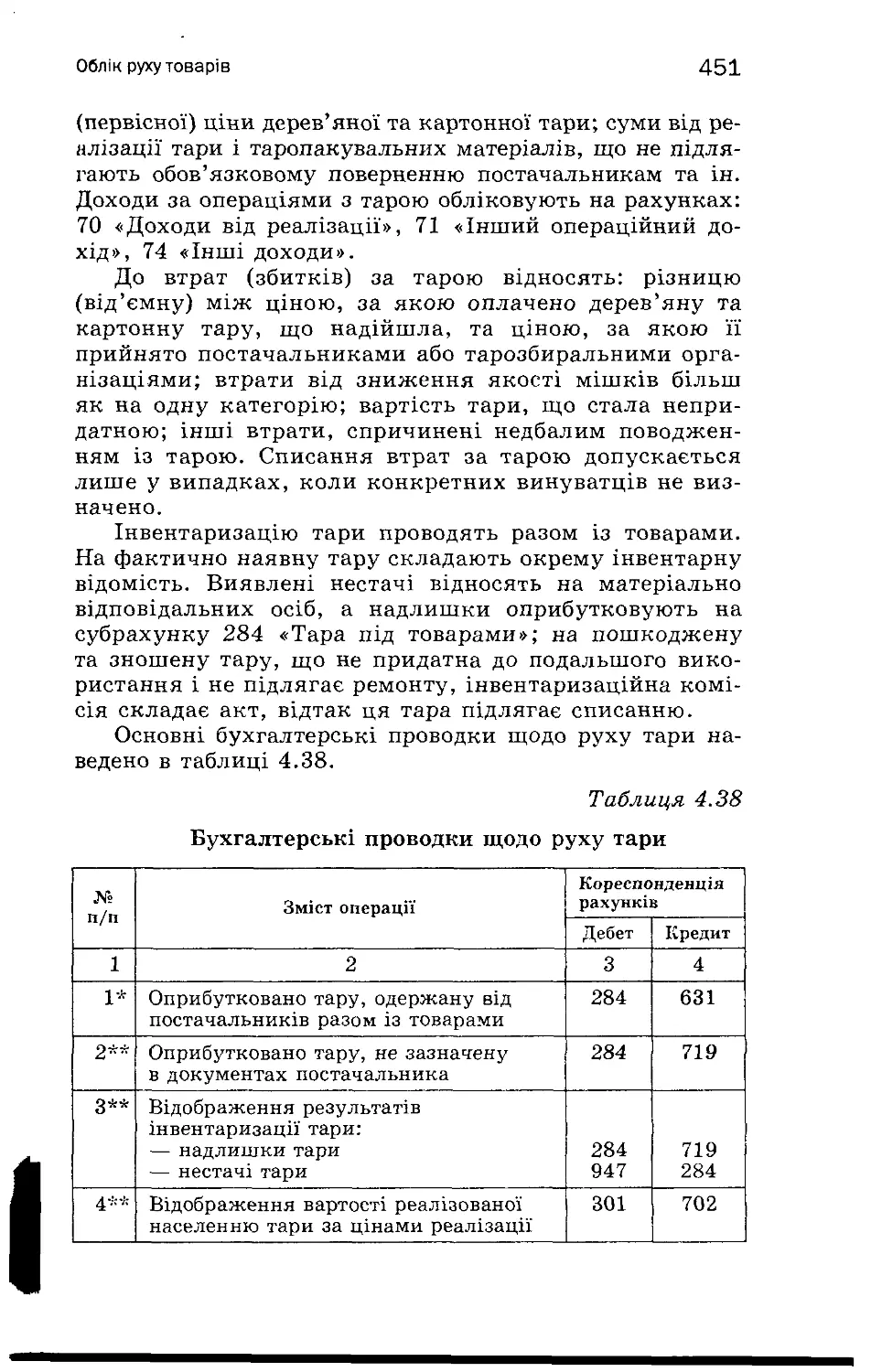

Облік тари і результатів за операціями з тарою 449

Облік переоцінки товарно- матеріальних цінностей 453

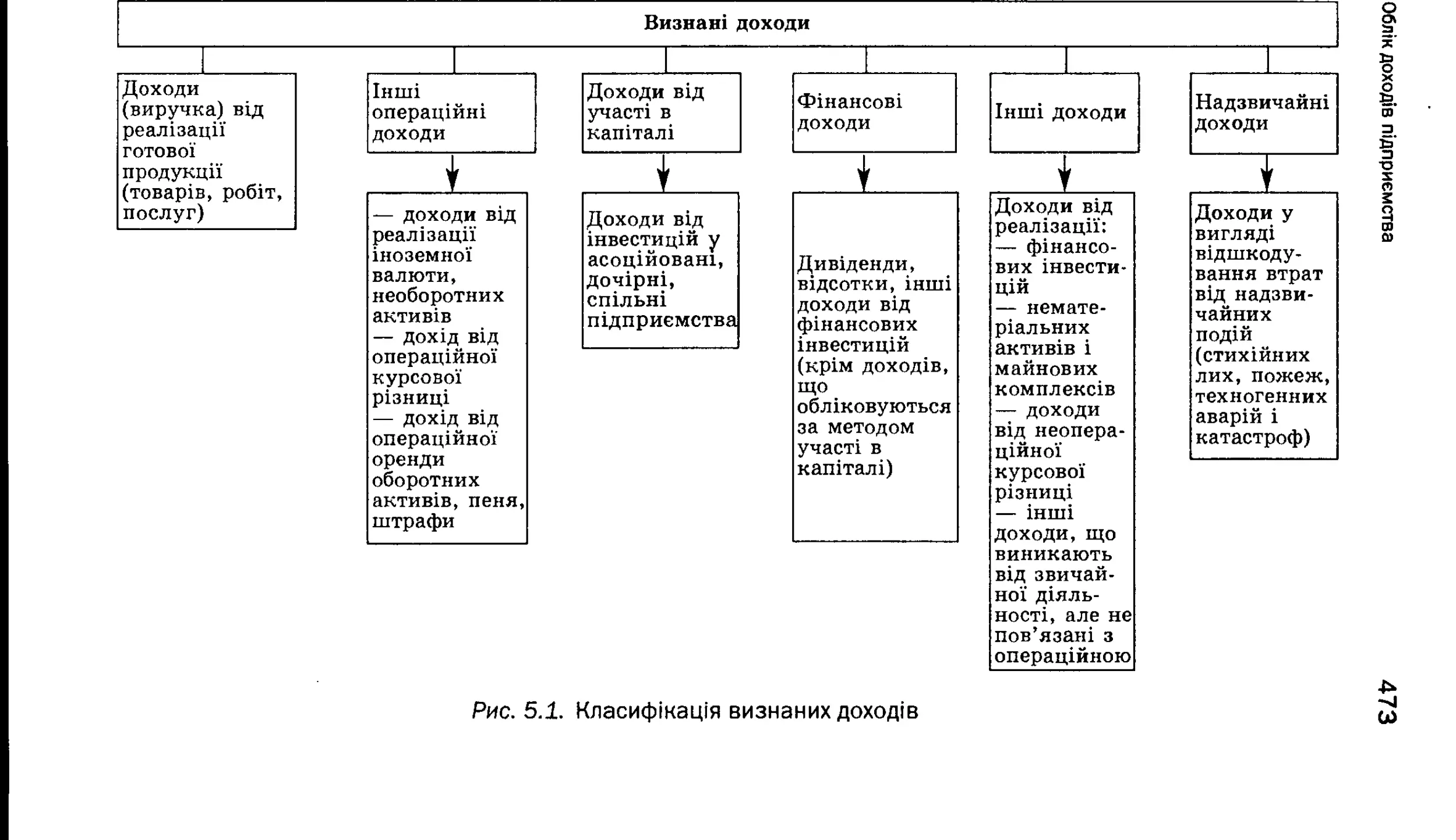

5. Облік доходів, 5.1. Облік доходів підприємства 459

витрат Організація обліку

і результатів та критЄрії визнання доходів 459

діяльності Оцінка доходу 464

Класифікація доходів і відображення їх на рахунках бухгалтерського обліку 471

Порядок обліку та визнання доходу, одержаного у результаті господарської діяльності 474

5.2. Облік витрат підприємства 495

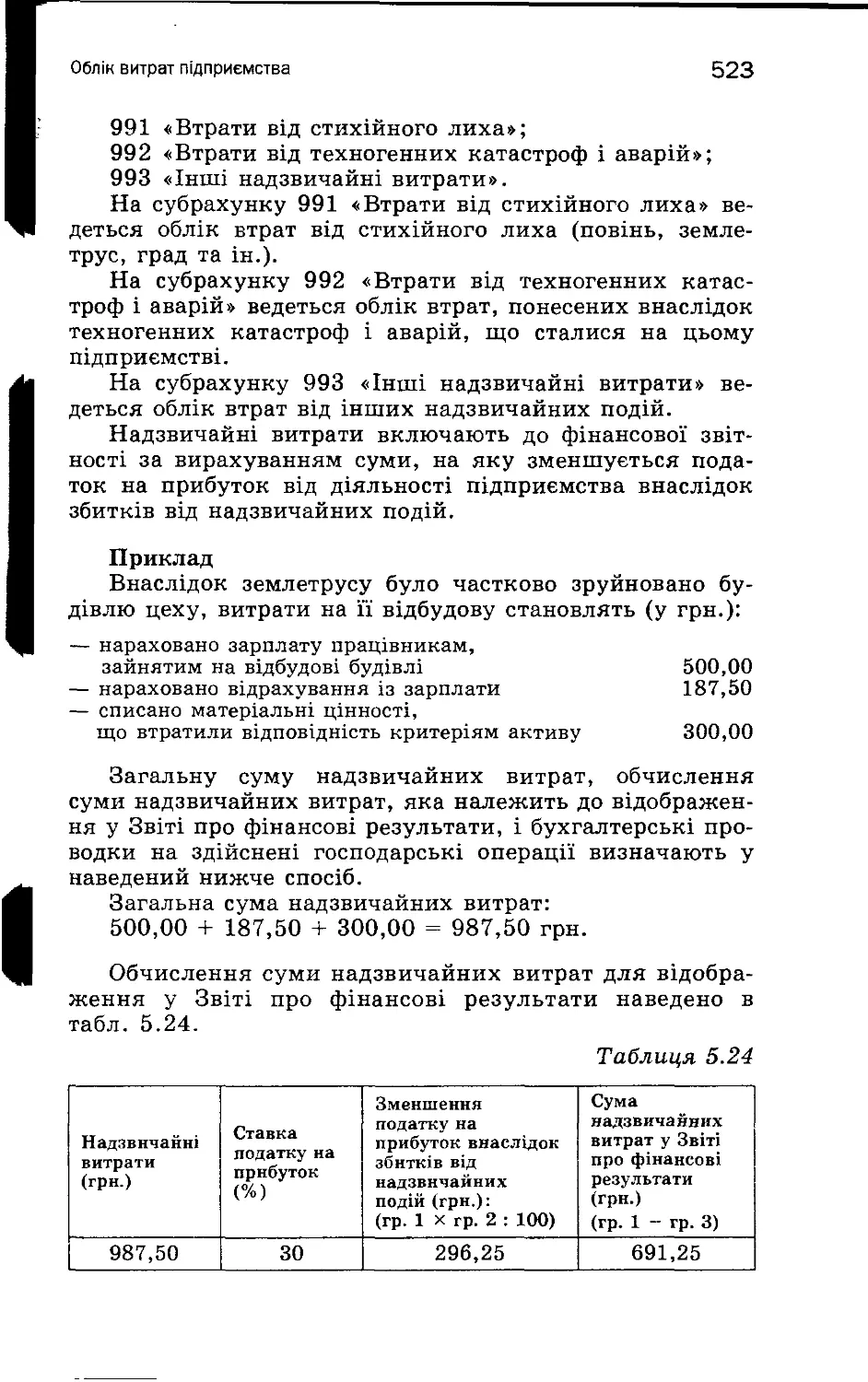

Організація обліку, критерії визнання та класифікація витрат підприємства 495

Облік виробничих витрат і формування собівартості 497

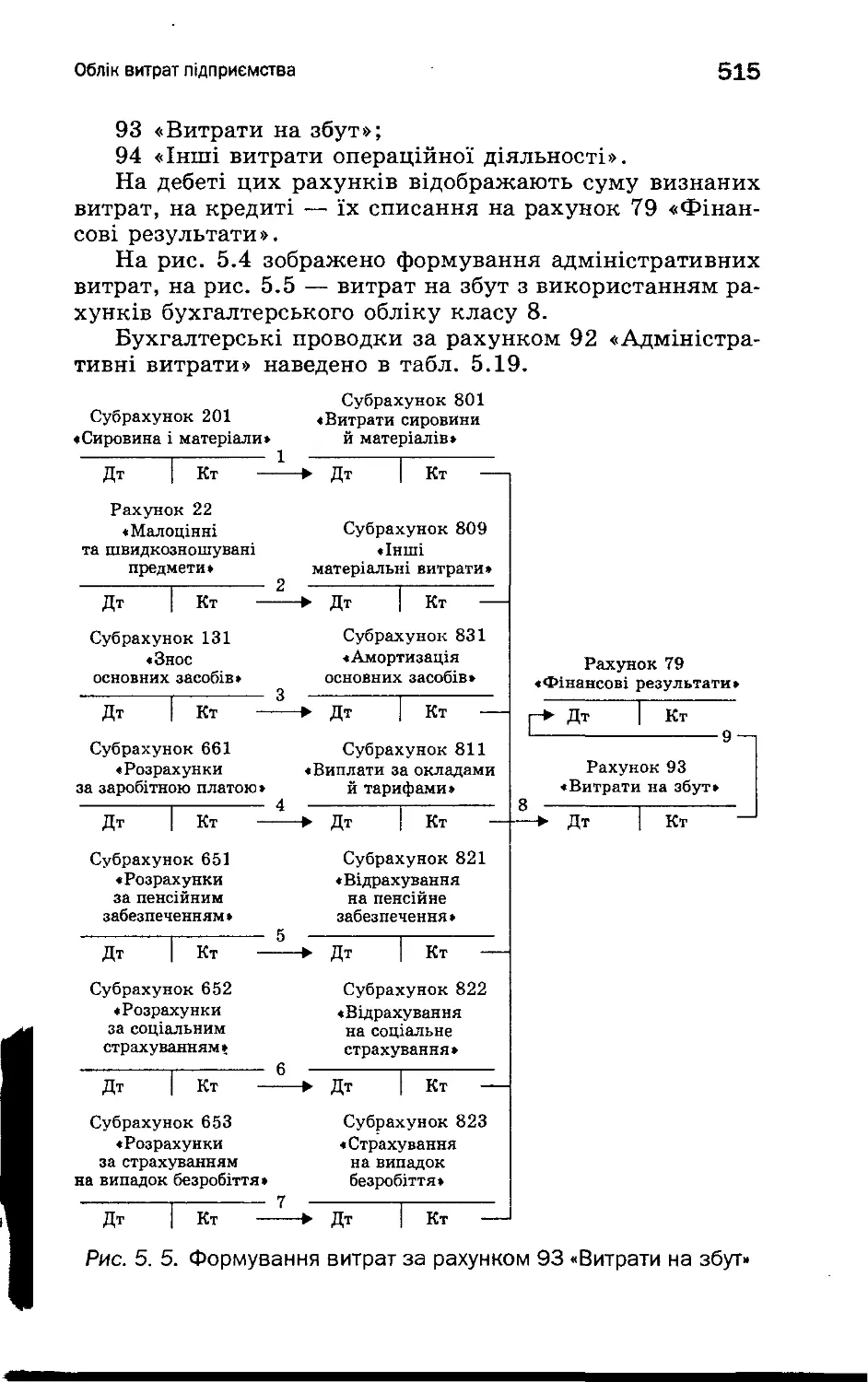

Облік операційних витрат 512

Облік інших витрат діяльності 519

5.3. Облік результатів діяльності підприємства Облік фінансових результатів операційної діяльності 529 529

Облік результатів фінансової та інвестиційної діяльності 532

Облік фінансових результатів від надзвичайних подій 534

Відображення в обліку результатів діяльності 534

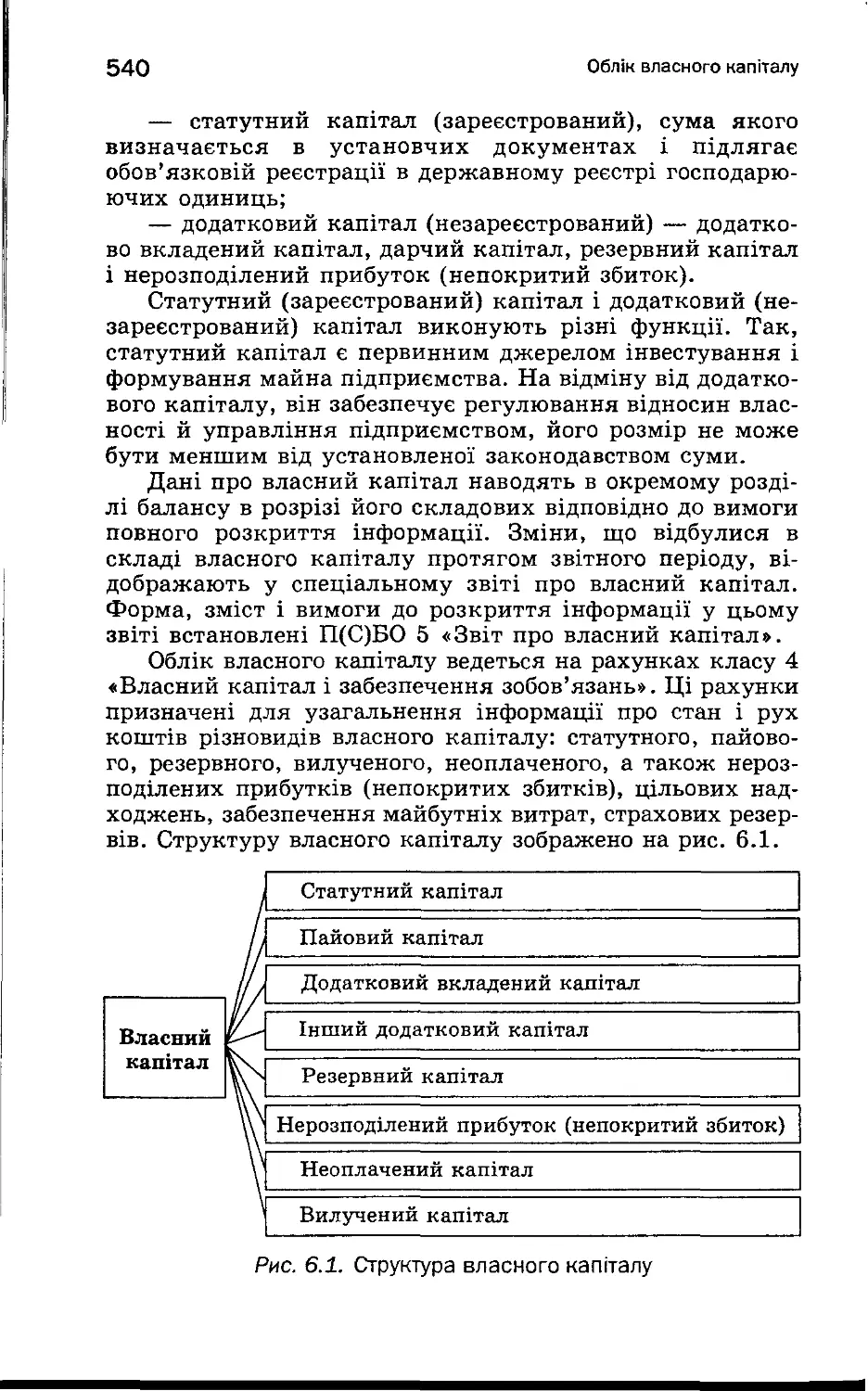

6. Облік власного 6.1. Власний капітал: його визнання,

капіталу функції та структура 537

6.2. Синтетичний облік власного капіталу 541

Облік статутного капіталу 541

Облік пайового капіталу 545

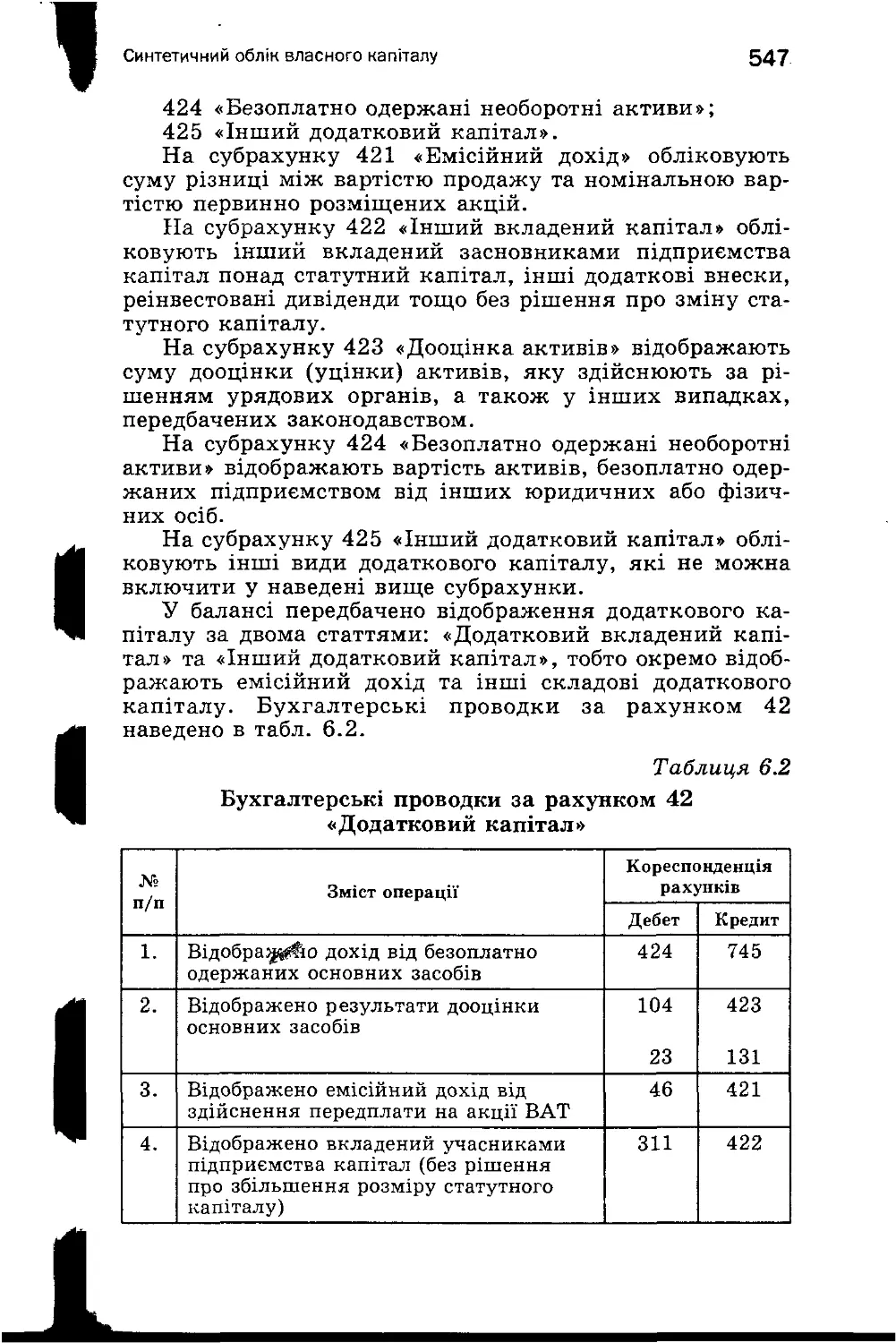

Облік додаткового капіталу 546

Облік резервного капіталу Облік нерозподіленого прибутку 548

(непокритого збитку) 549

Облік неоплаченого капіталу 550

Облік вилученого капіталу 554

7. Фінансова 7.1. Загальні вимоги до фінансової

звітність звітності, визначені П(С) БО 1 556

Мета, склад і елементи фінансової звітності 556

Якісні характеристики та принципи підготовки фінансової звітності 558

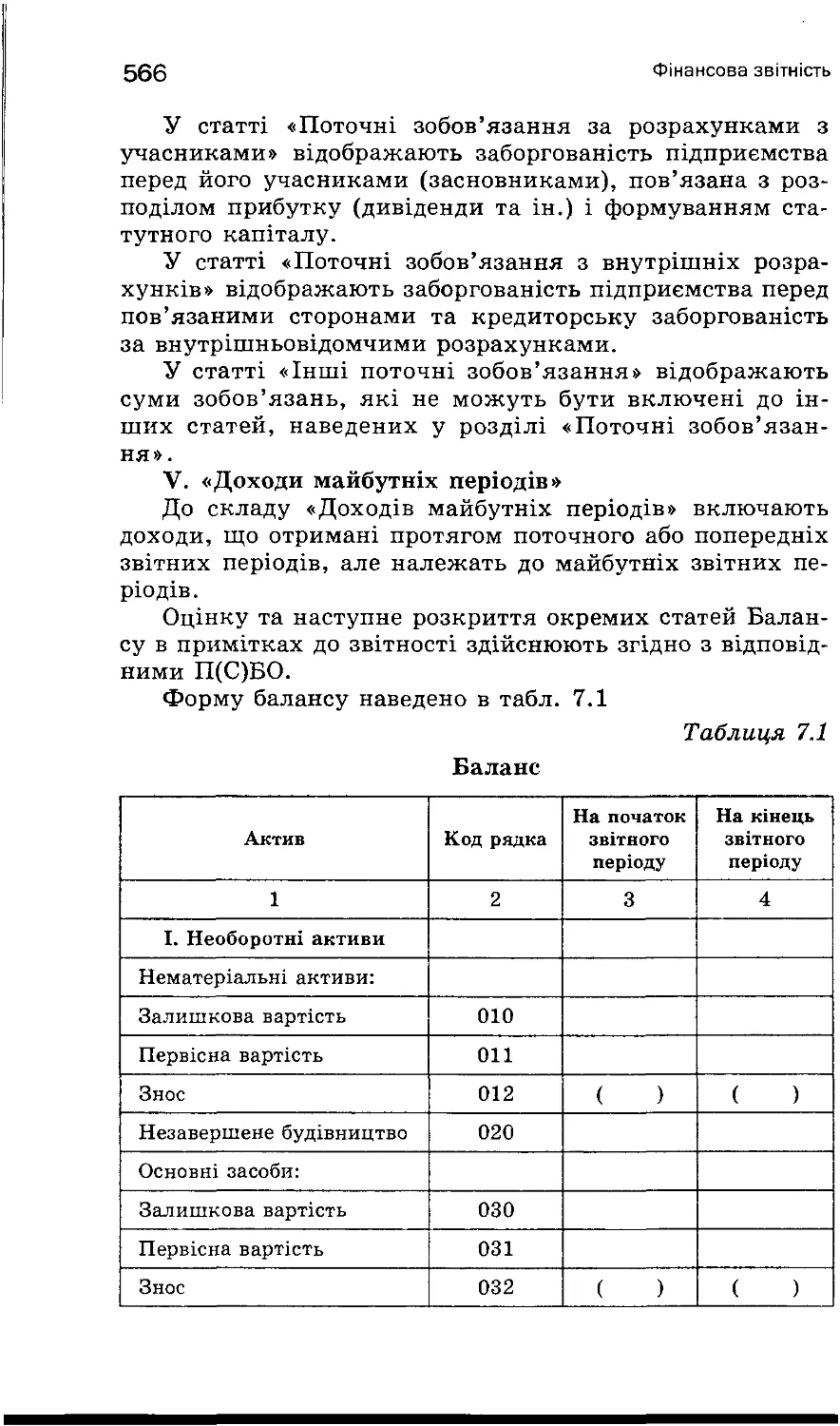

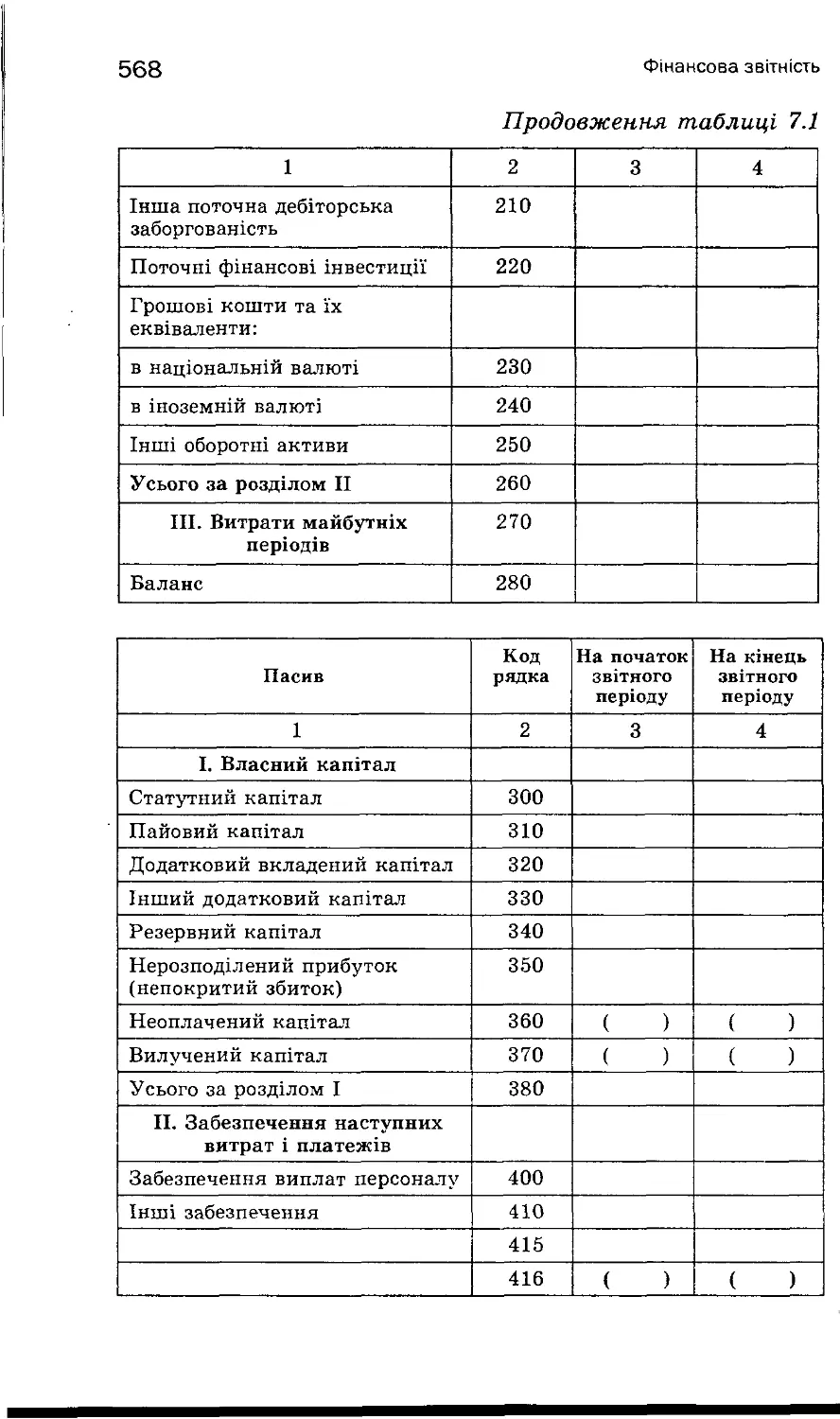

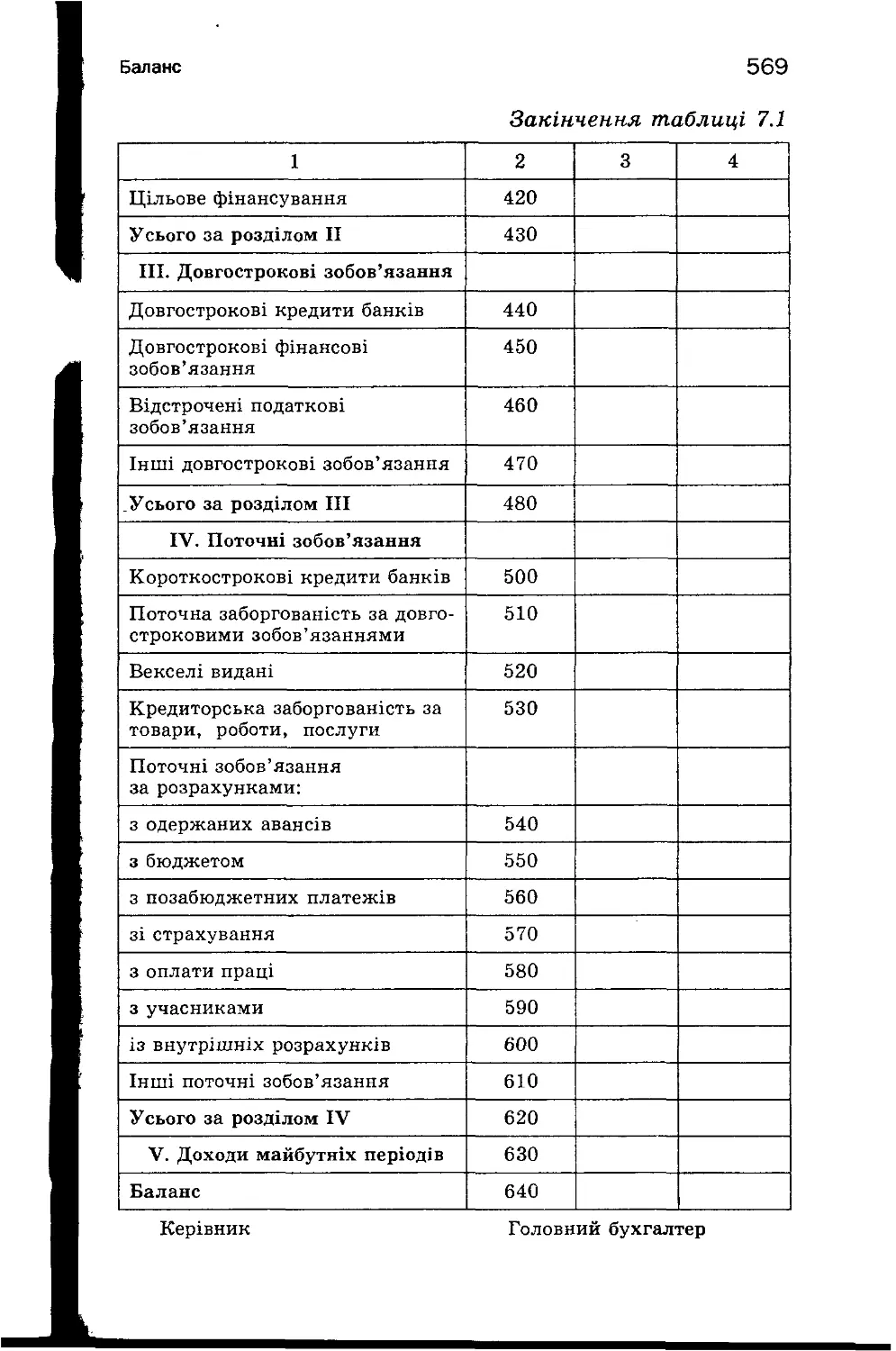

7.2. Баланс 559

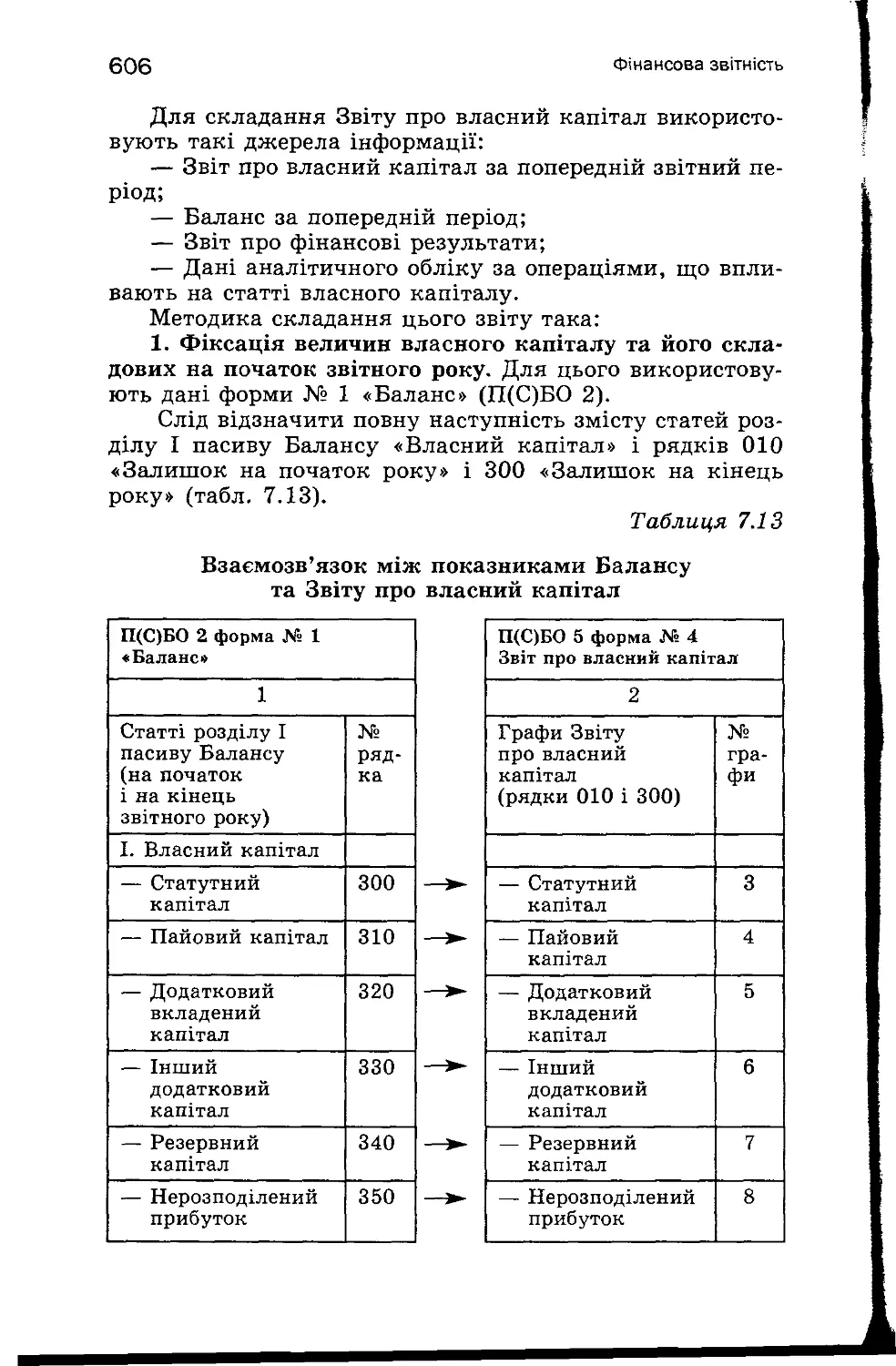

Загальна характеристика звіту «Баланс» 559

Зміст статей Балансу 560

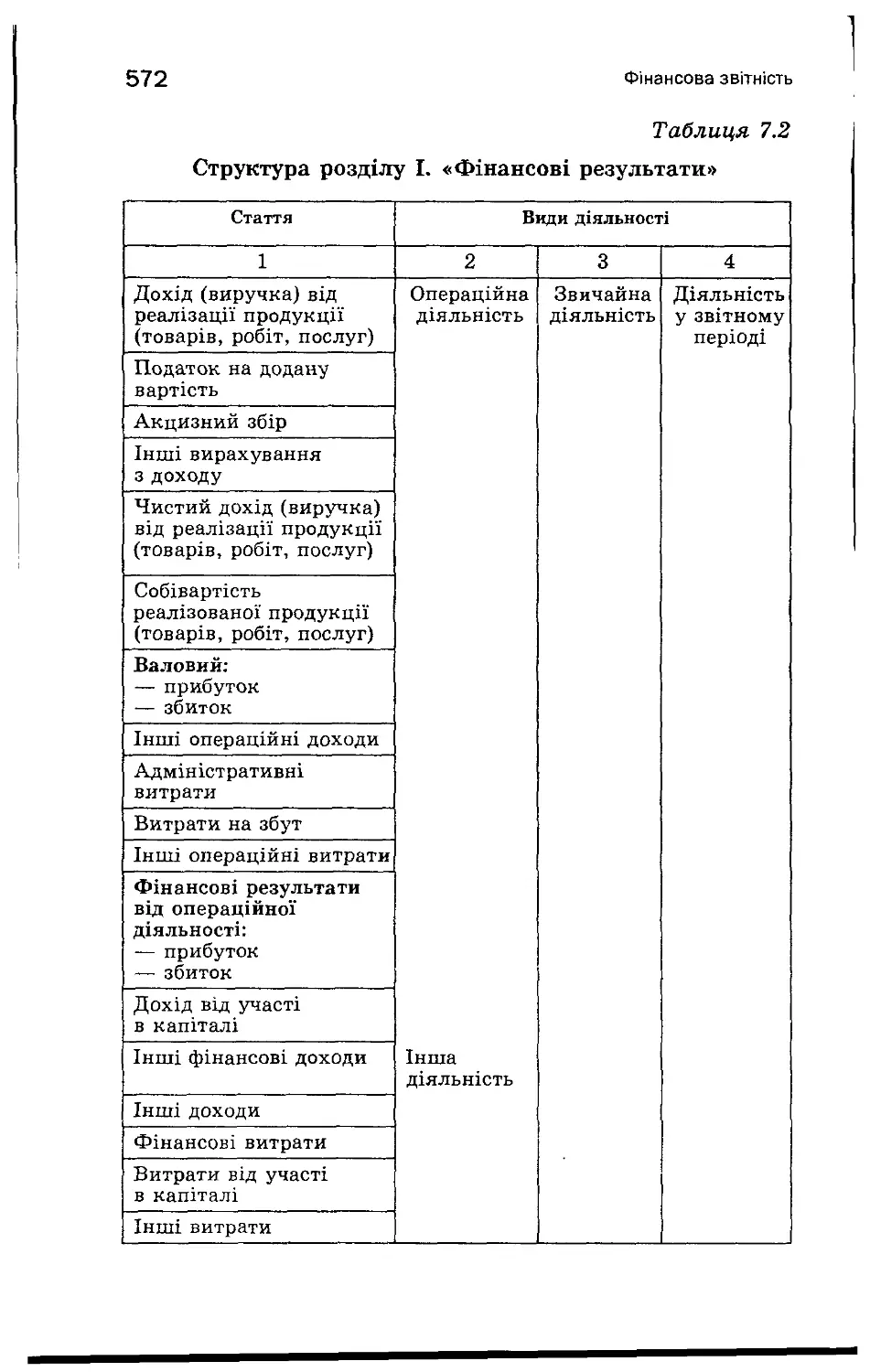

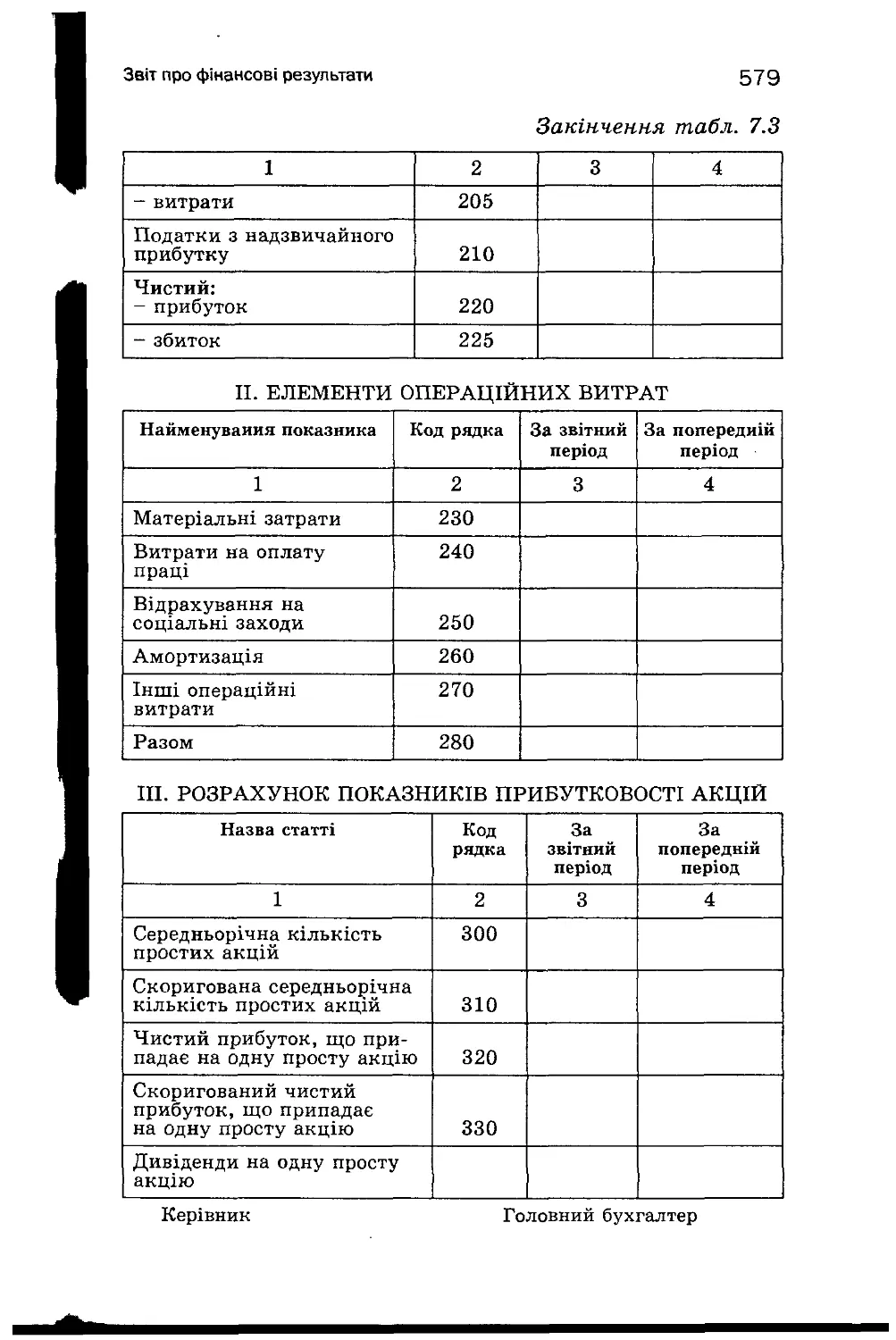

7.3. Звіт про фінансові результати Загальна характеристика Звіту 570

про фінансові результати 570

Структура Звіту про фінансові результати Зміст статей Звіту 571

про фінансові результати 573

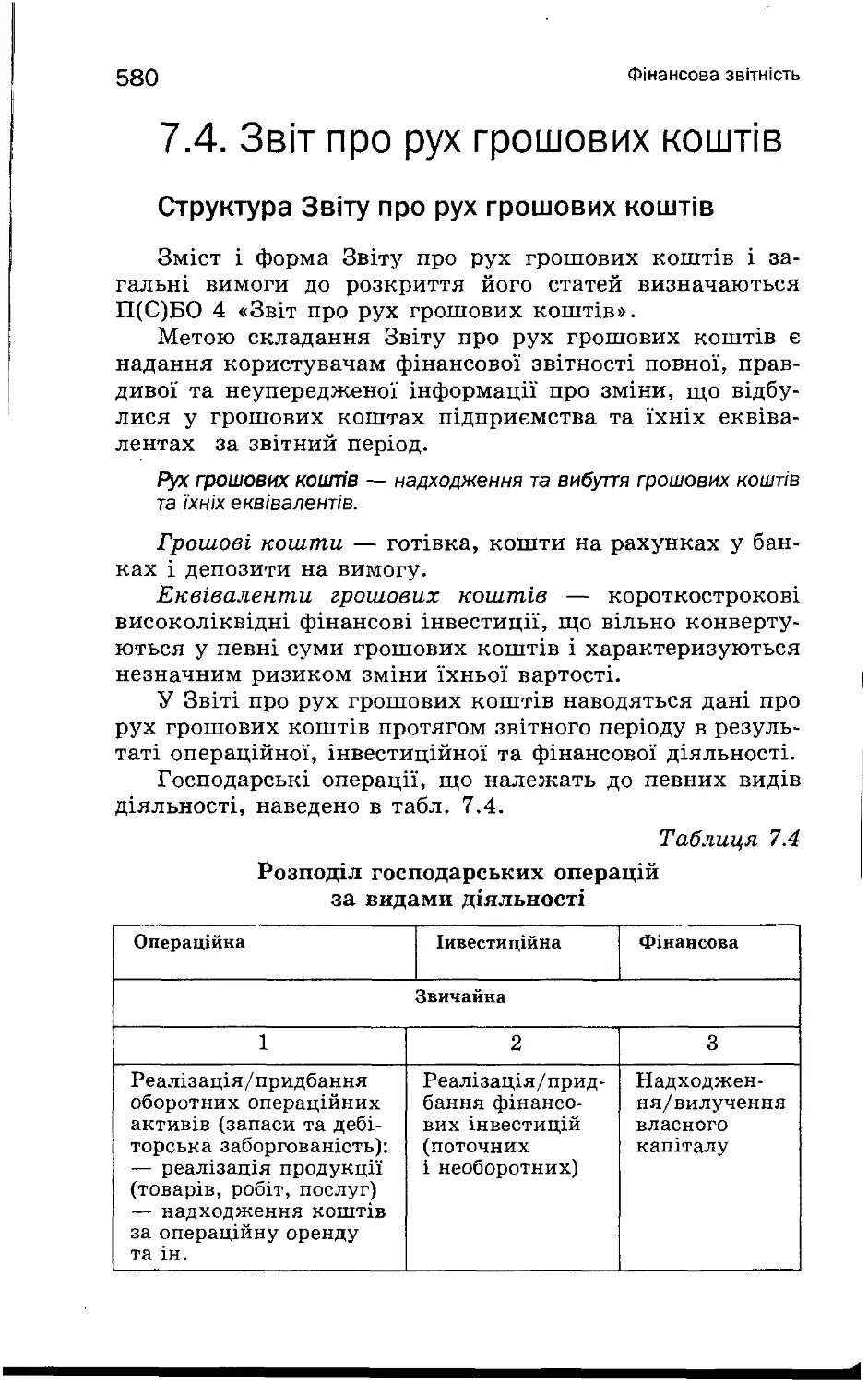

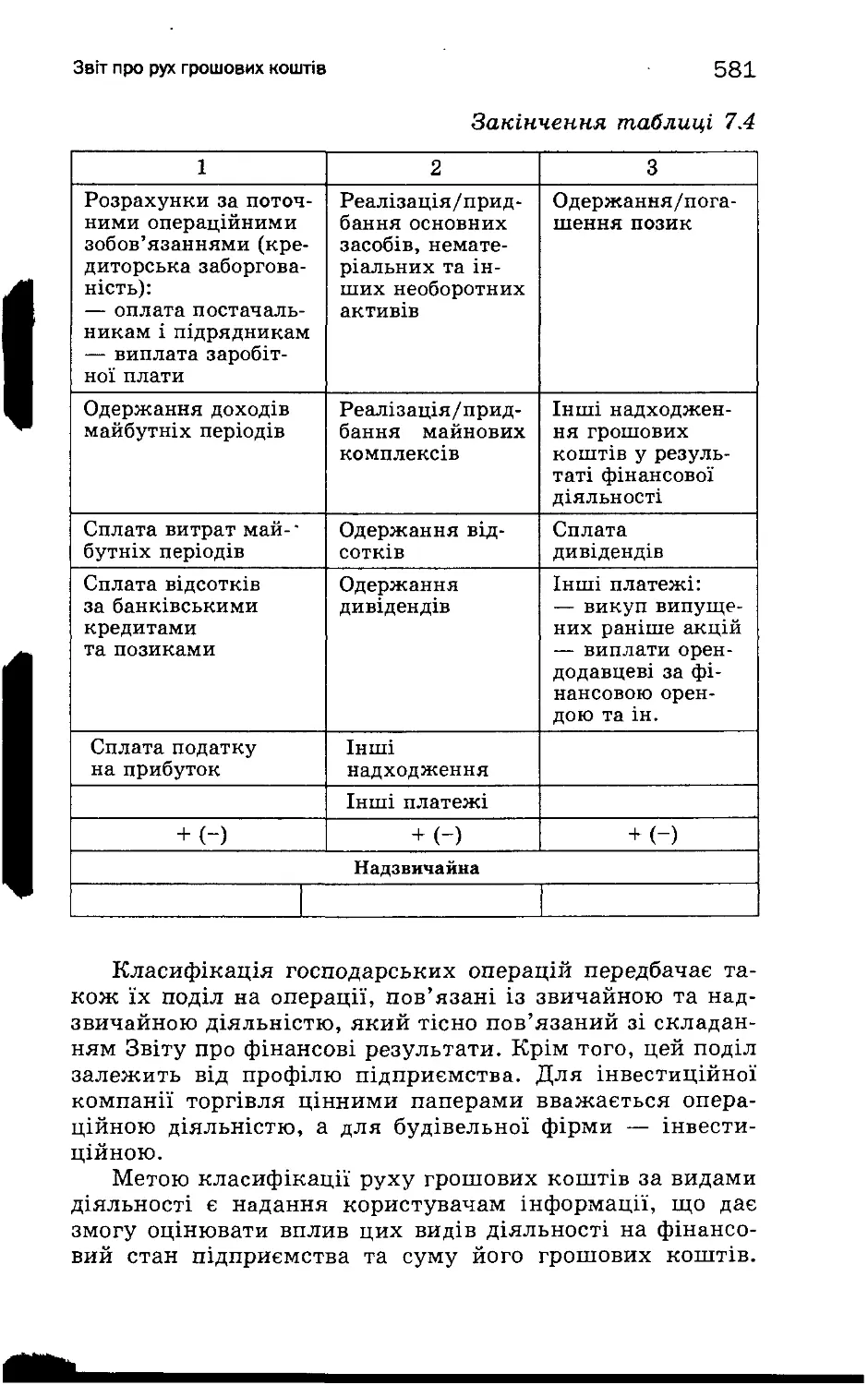

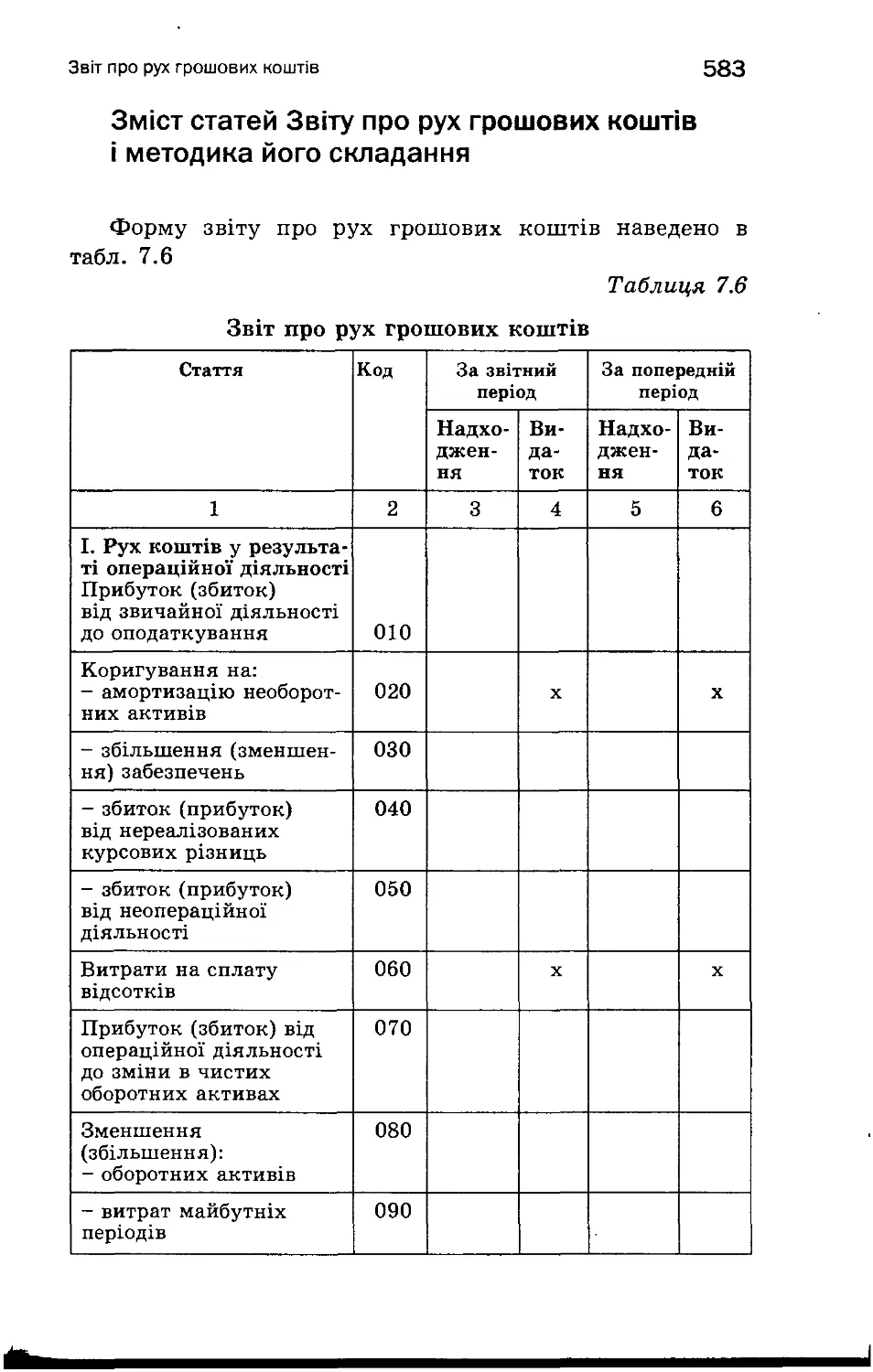

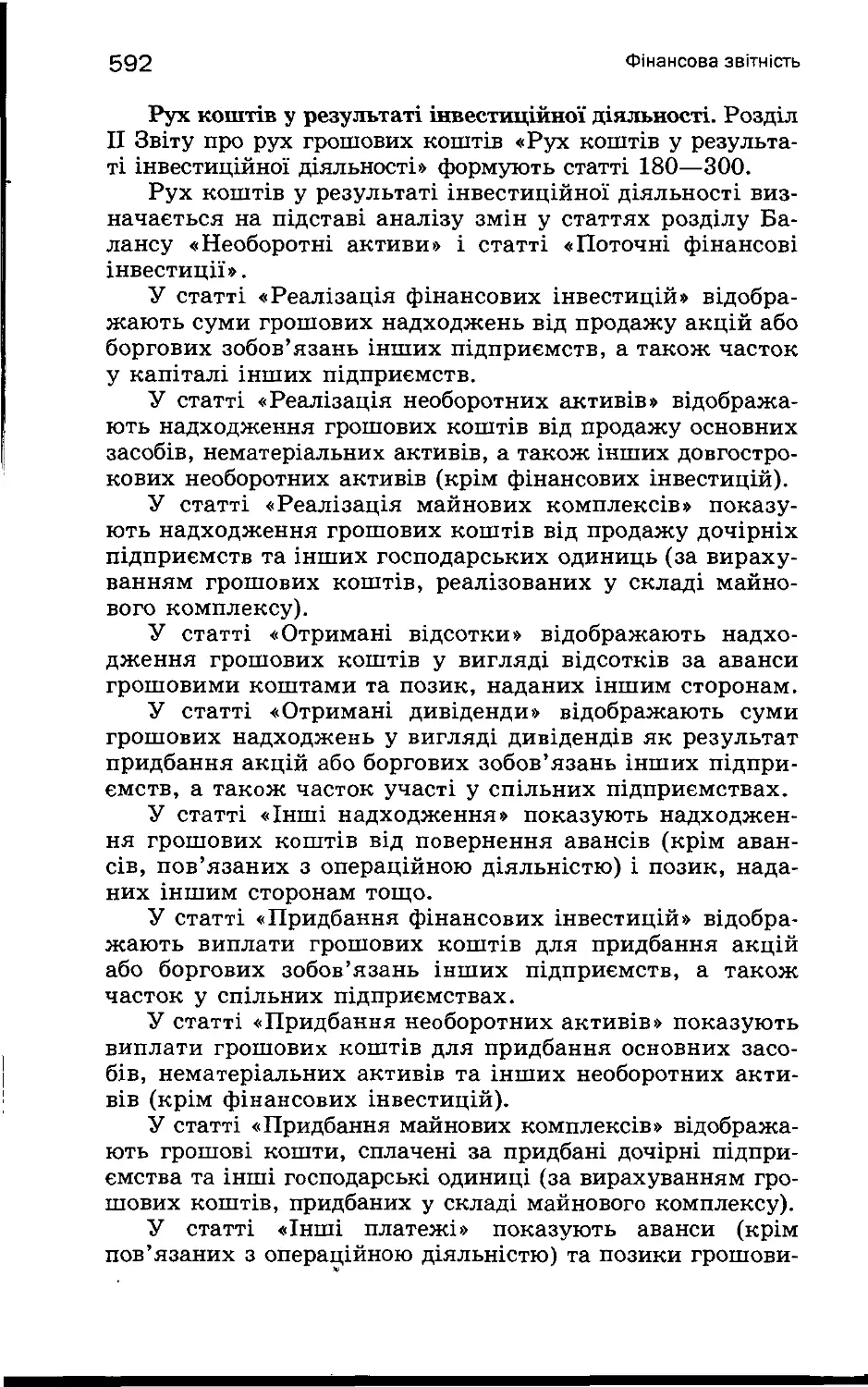

7.4. Звіт про рух грошових коштів Структура Звіту про рух 580

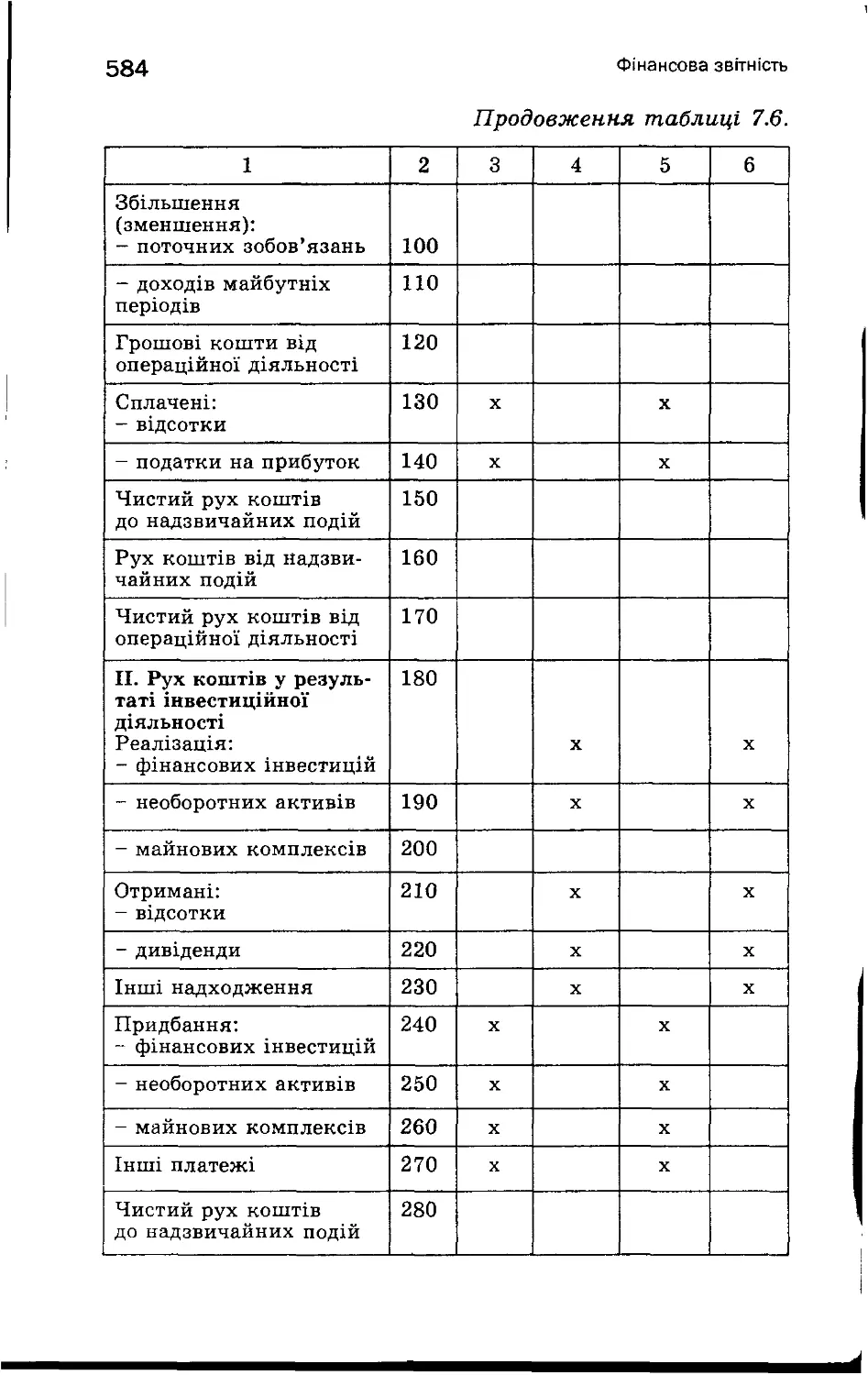

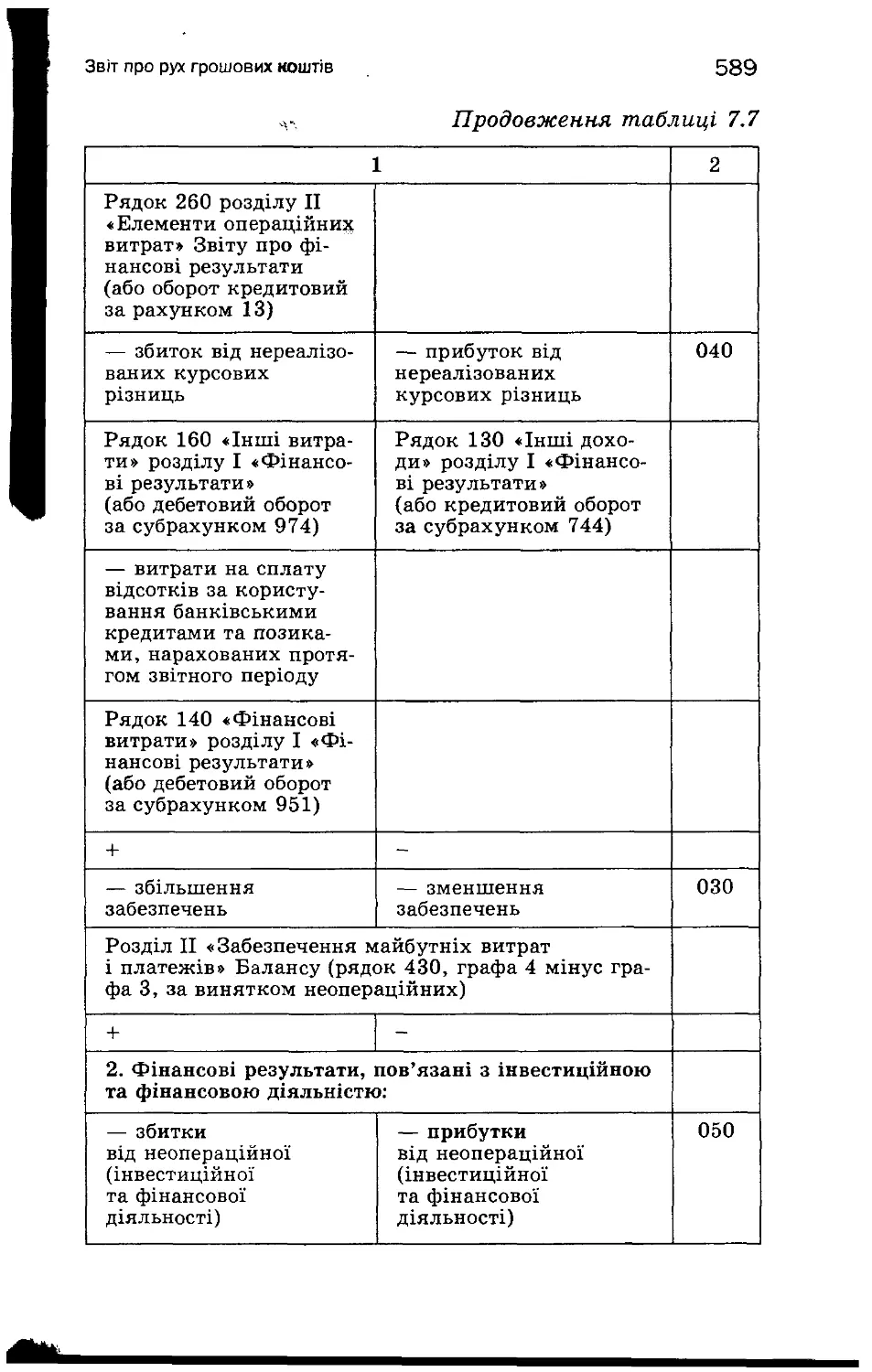

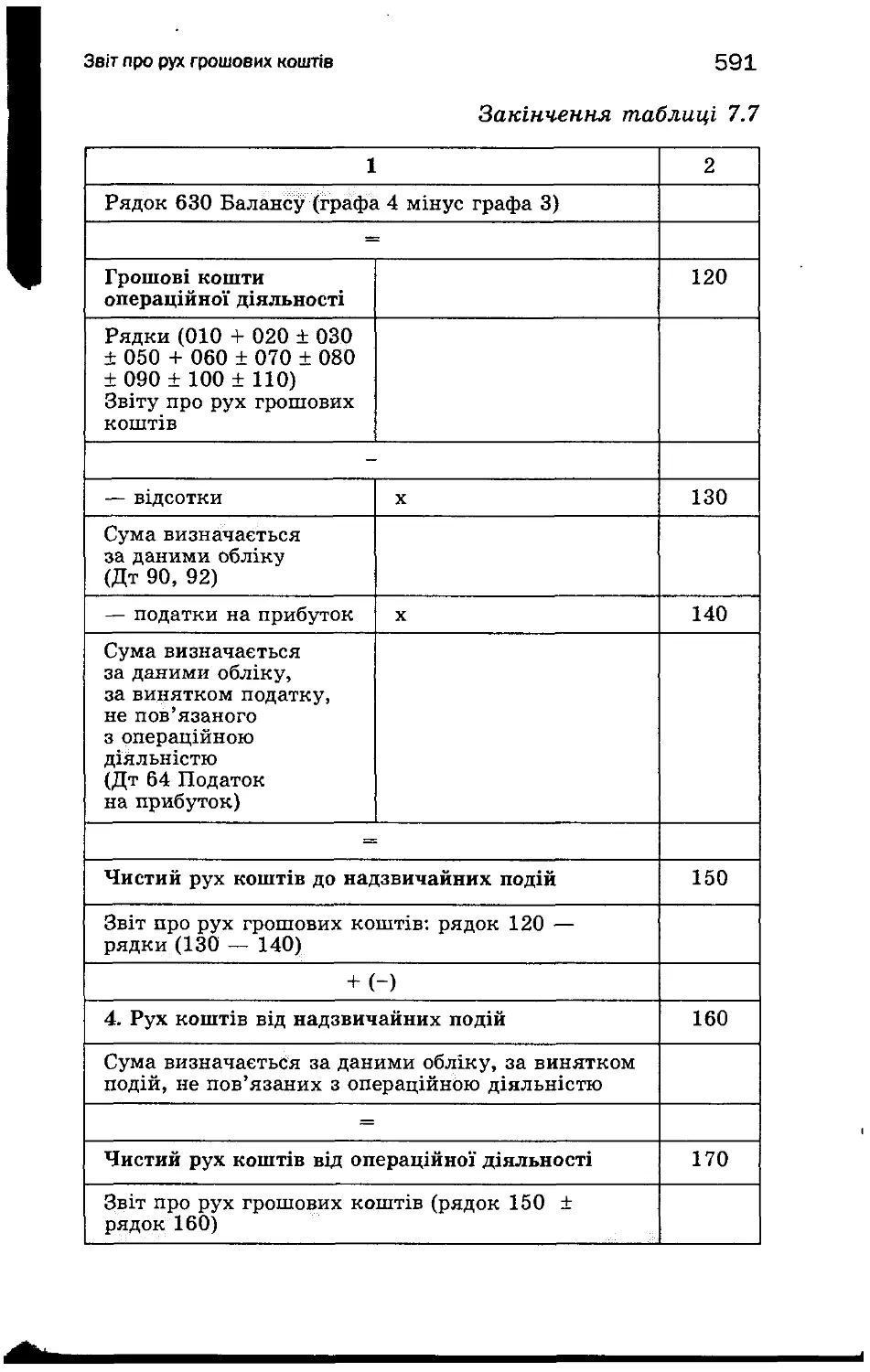

грошових коштів Зміст статей Звіту про рух грошових коштів і методика 580

його складання Розкриття інформації про рух грошових коштів у Примітках 583

до фінансової звітності 599

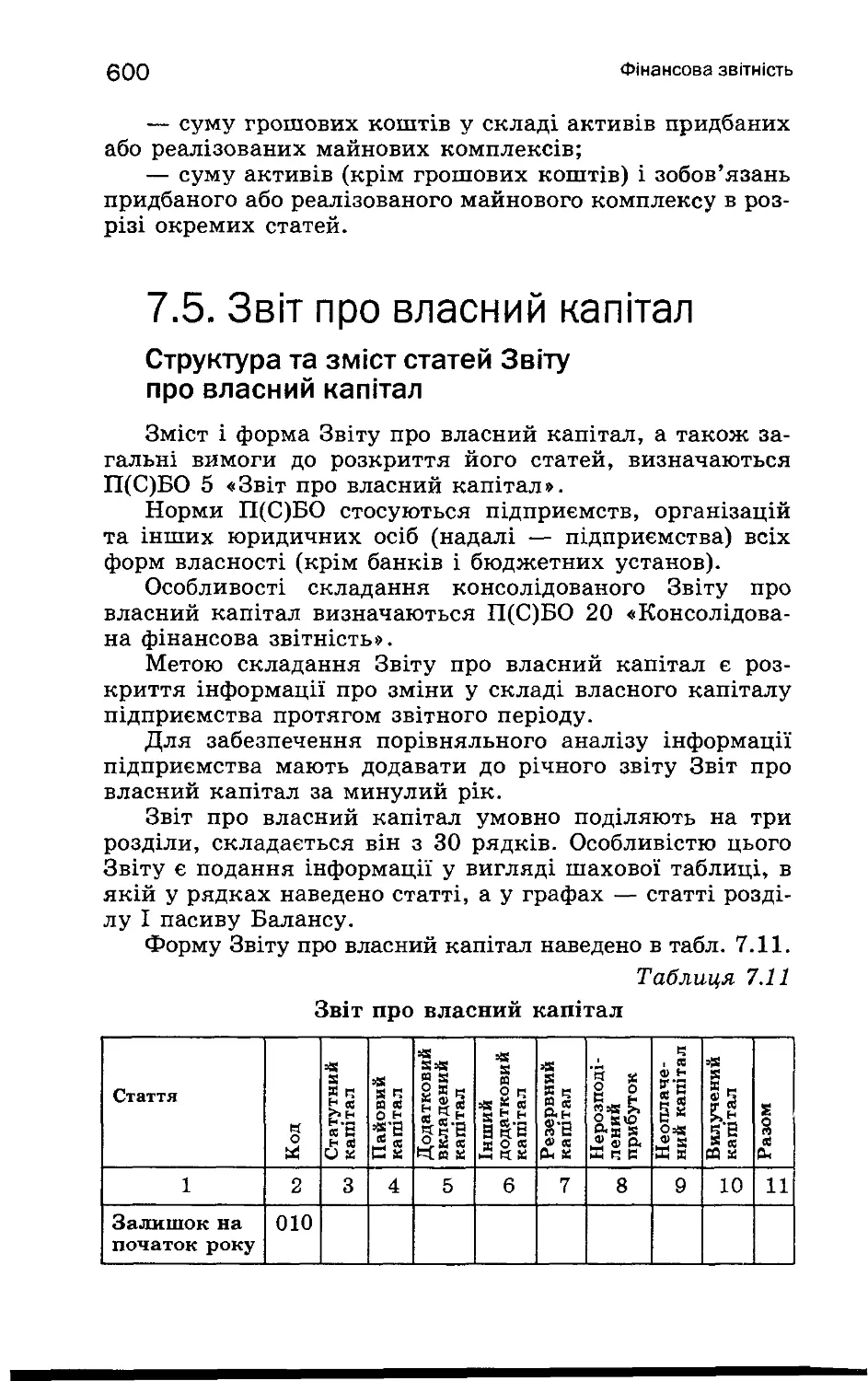

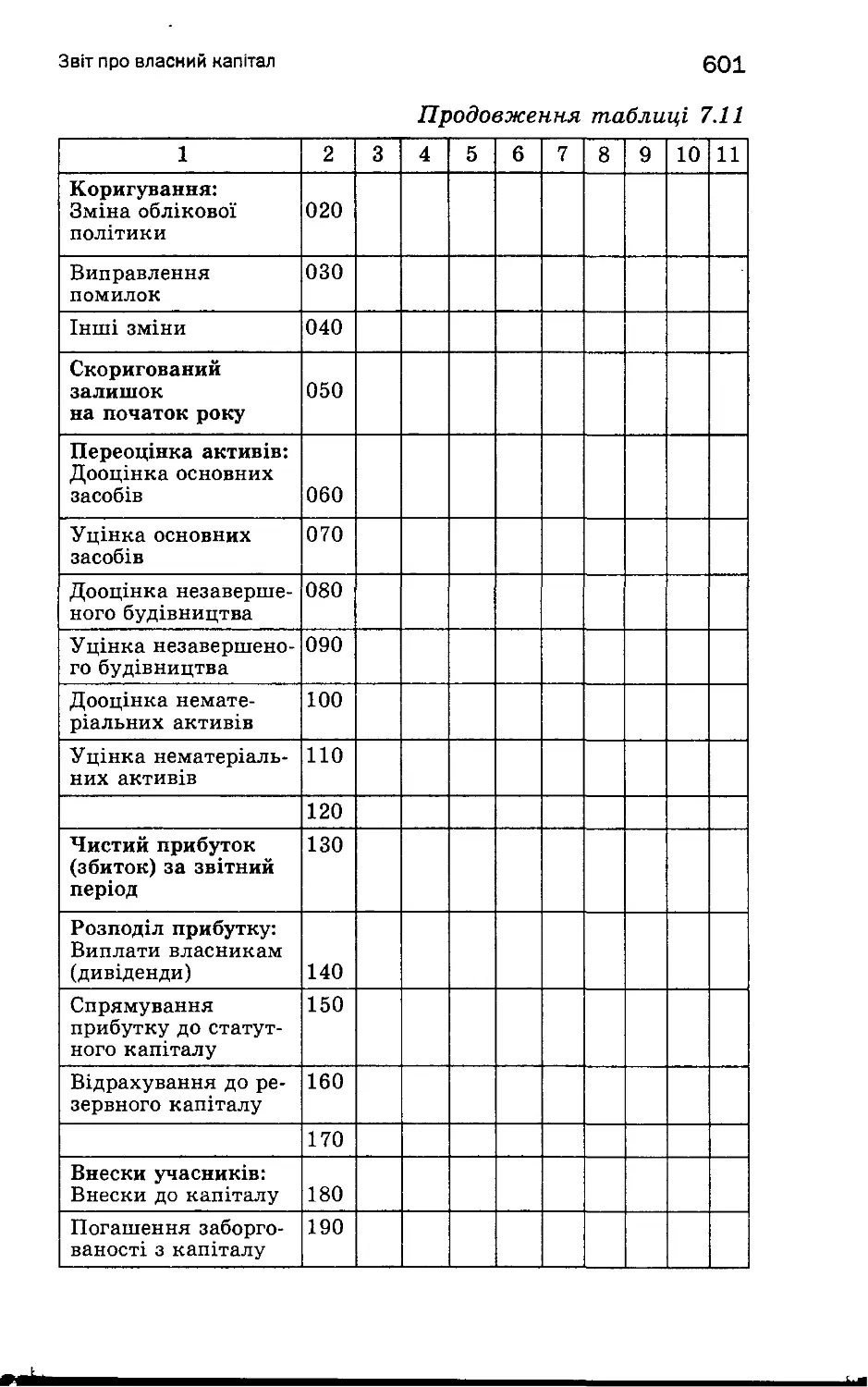

7.5. Звіт про власний капітал Структура та зміст статей Звіту 600

про власний капітал Методика складання Звіту 600

про власний капітал 7.6. Розкриття інформації у Примітках до фінансової 604

звітності 7.7. Виправлення помилок 609

у фінансовій звітності 612

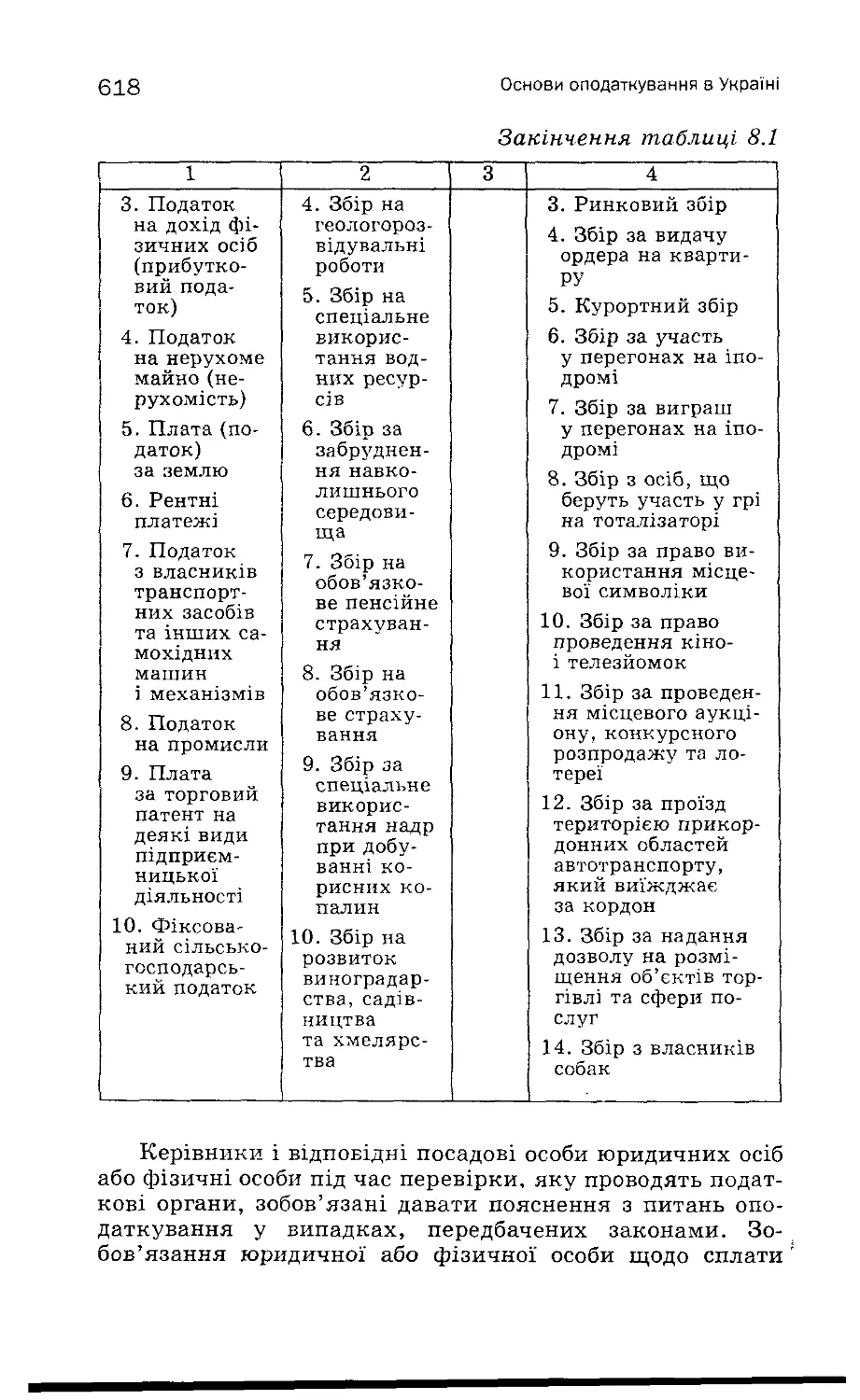

8. Основи 8.1. Класифікація податків

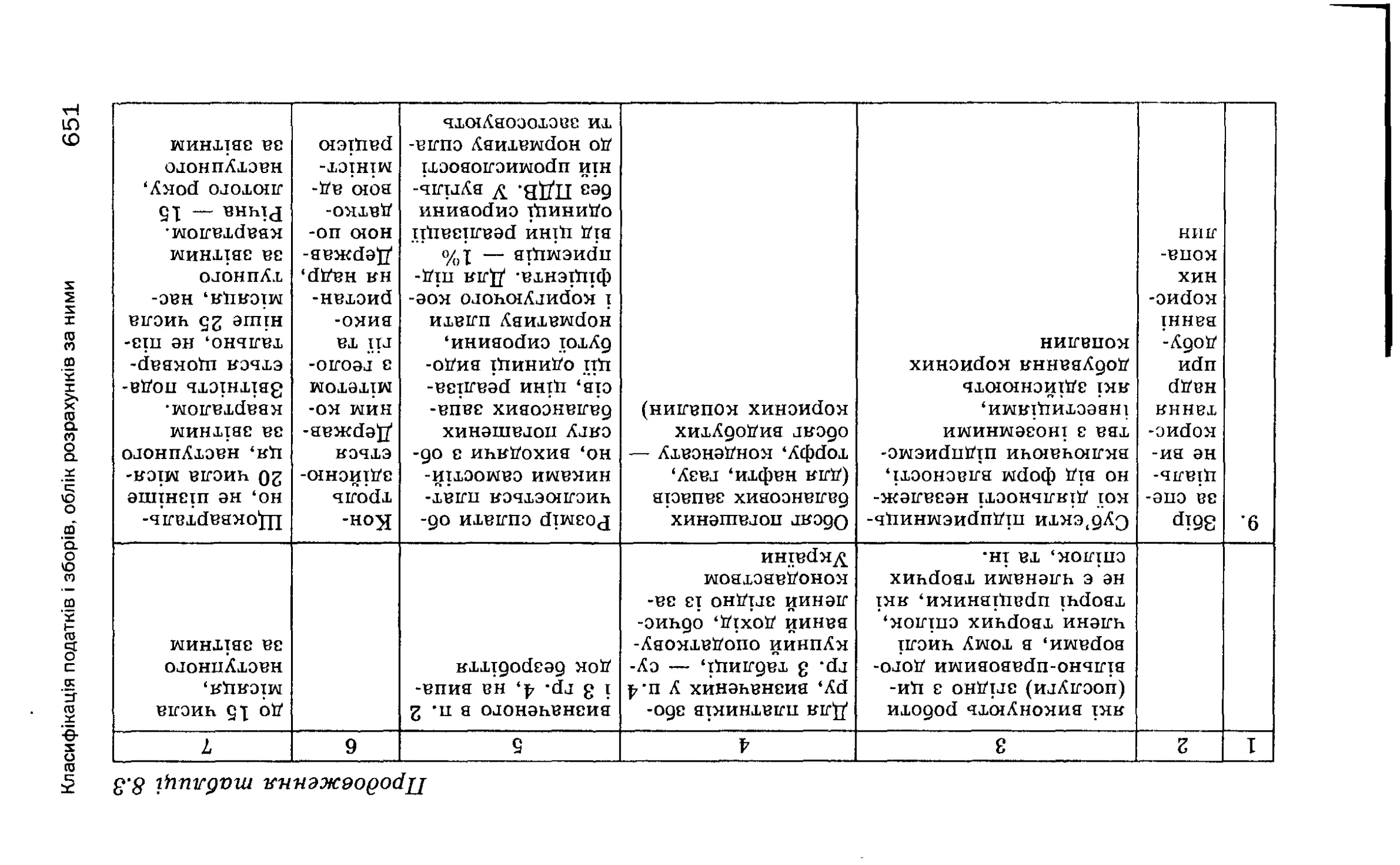

оподаткування і зборів, облік розрахунків за ними 615

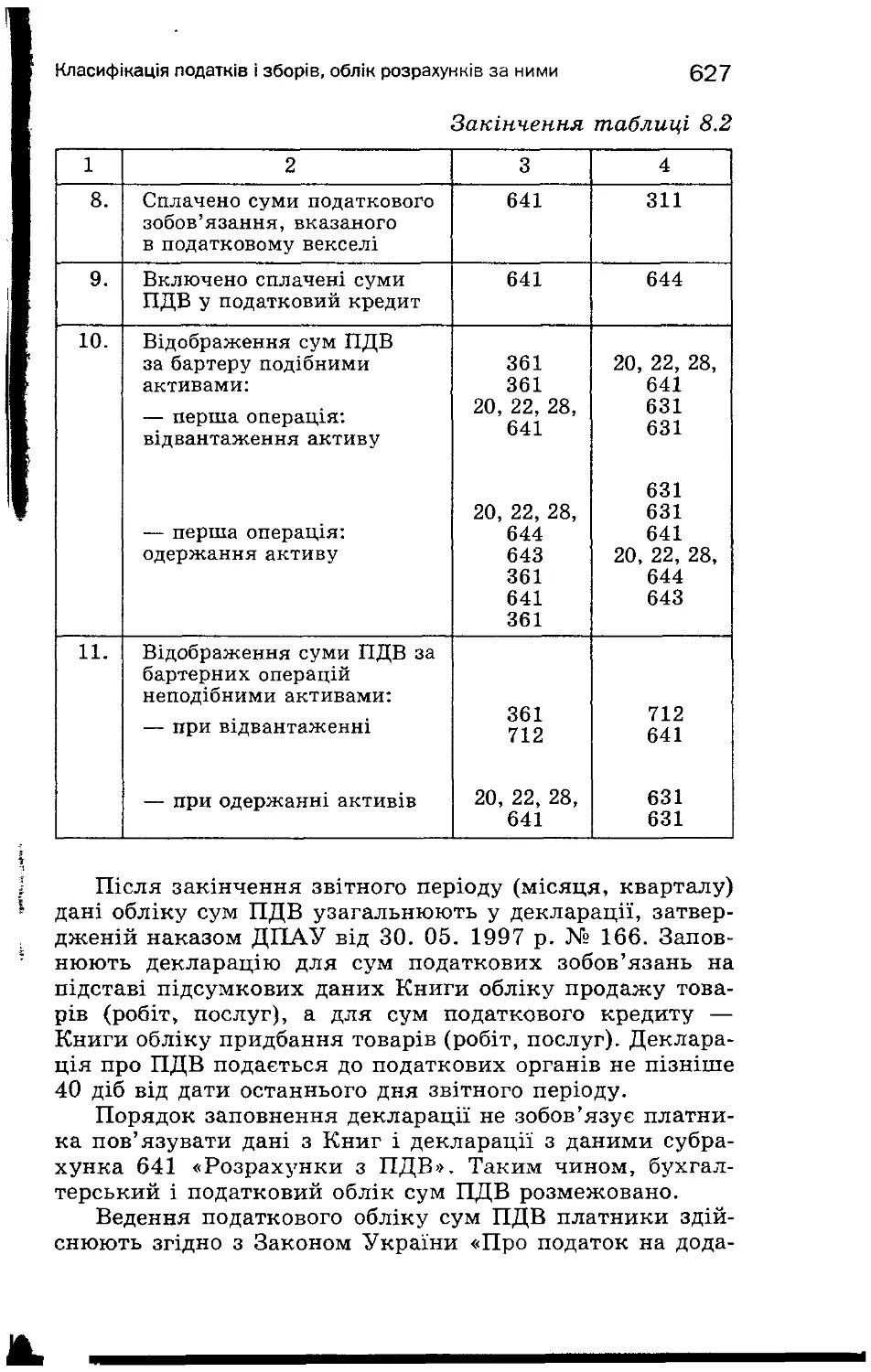

в Україні. Загальнодержавні податки розрахунків Загальнодержавні збори 619

644

за податками Місцеві податки 645

і зборами Місцеві збори 8.2. Контроль за дотриманням 653

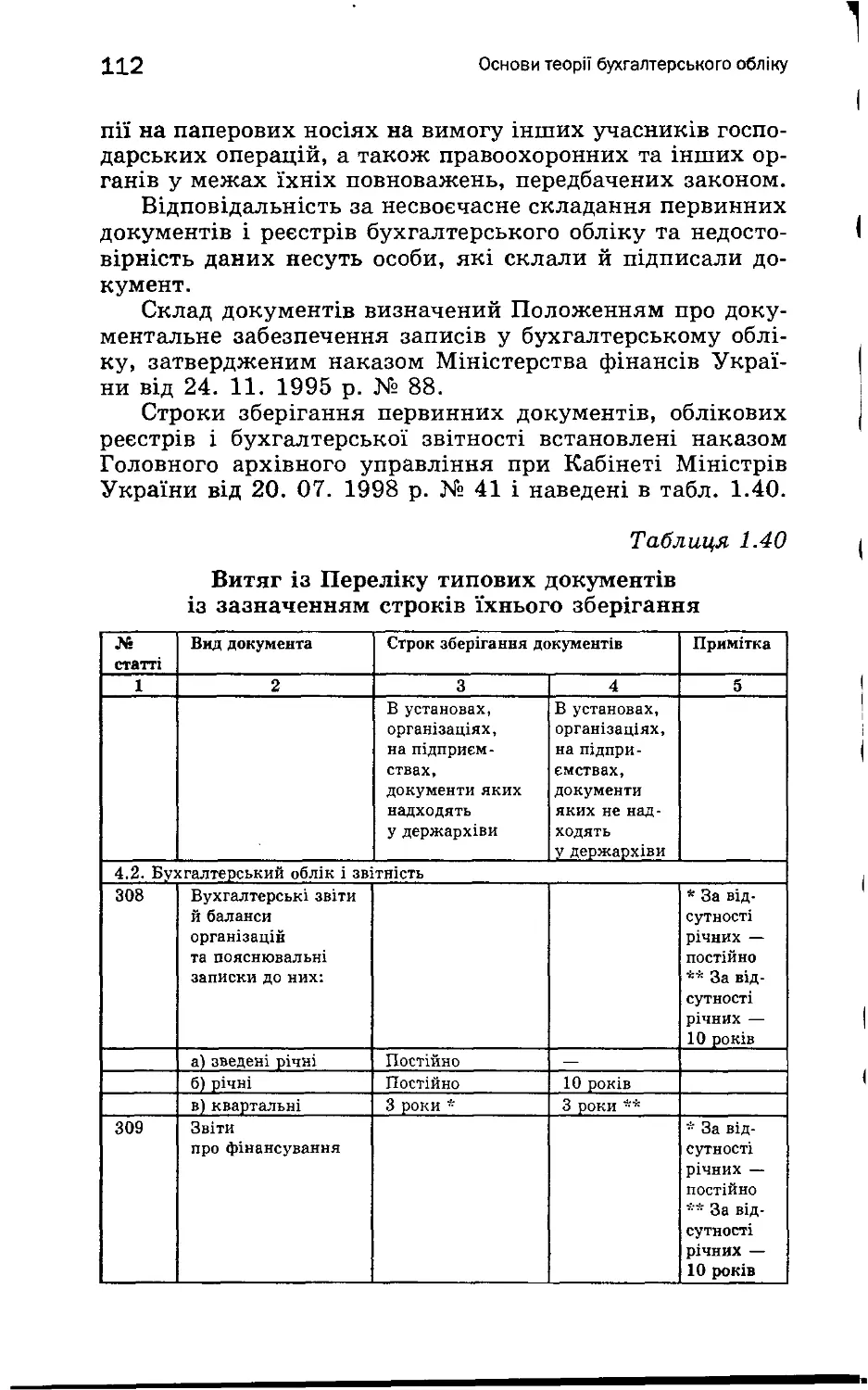

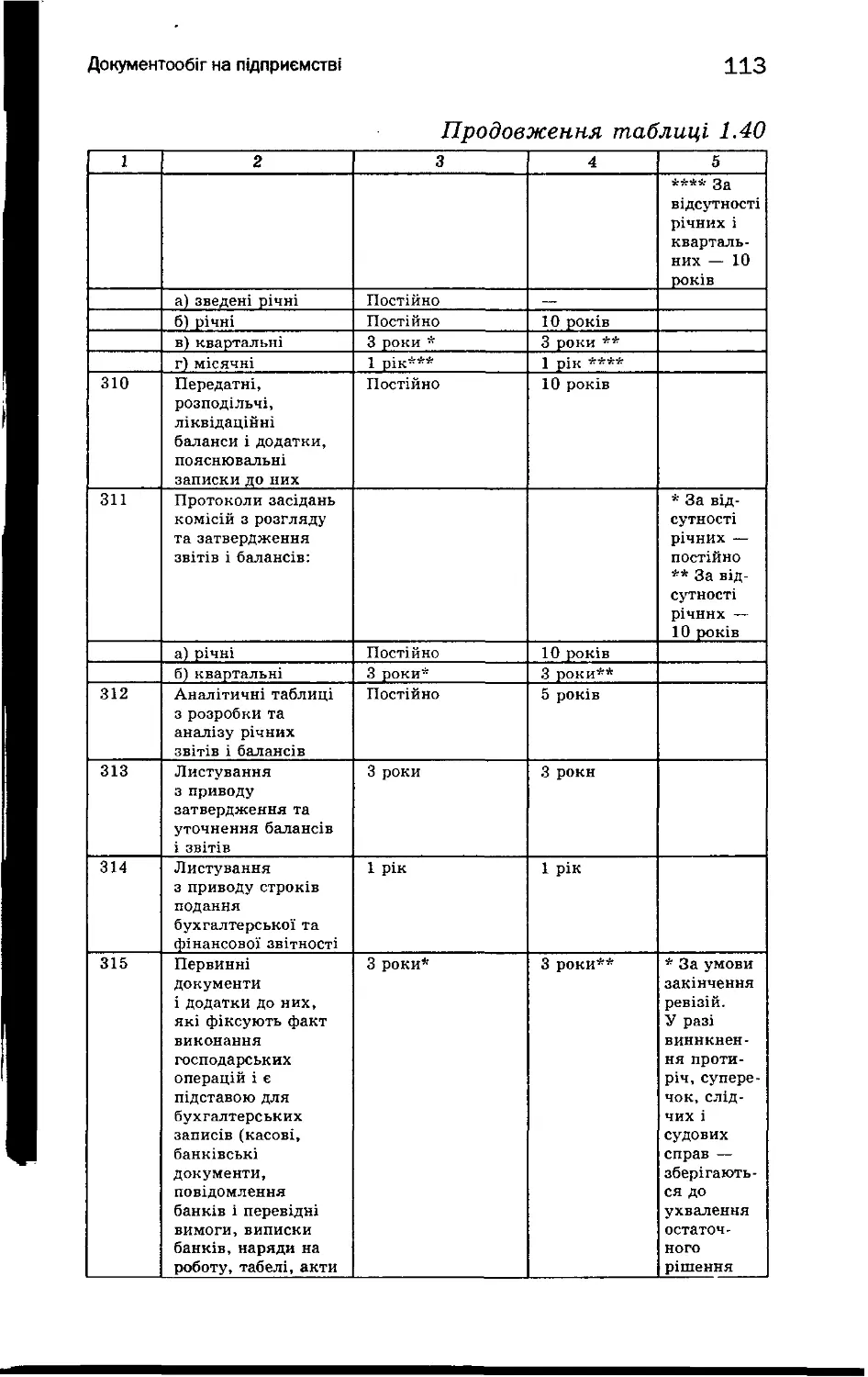

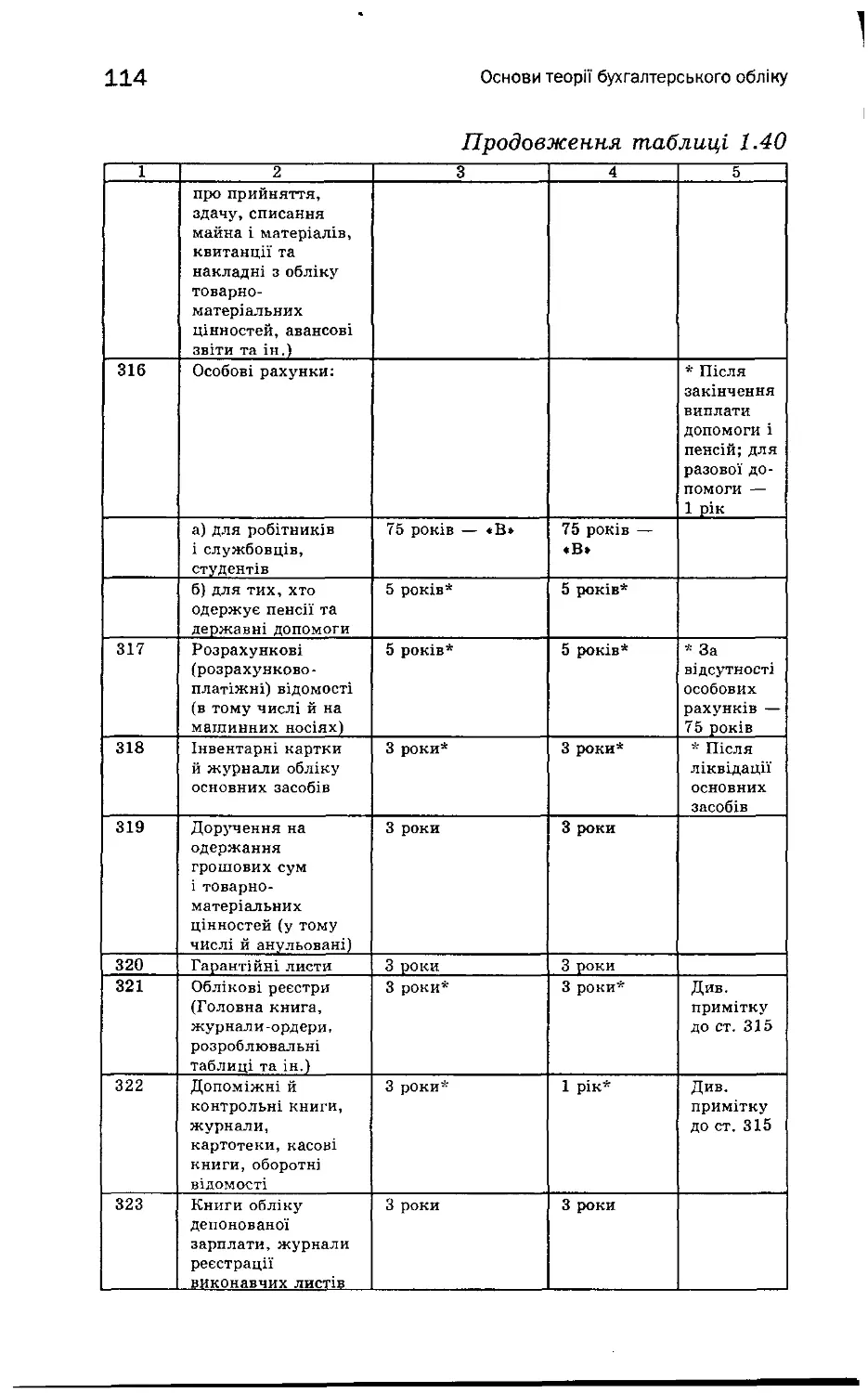

розрахунково-платіжної дисципліни 659

Література 663

Короткий термінологічний словник 664

1.

Основи теорії

бухгалтерського обліку

1.1. Суть та основні принципи

бухгалтерського обліку

Основою існування й розвитку суспільства є діяль-

ність із виробництва необхідних матеріальних благ і на-

дання послуг. Таку регулярну діяльність на постійній

основі, що передбачає одержання доходу в грошовій, ма-

теріальній або інших формах, називають господарською

діяльністю.

Господарська діяльність, спрямована на виробниц-

тво певної продукції, є виробничою діяльністю, її ре-

зультати — матеріальні блага: засоби виробництва (бу-

дівлі, машини, обладнання, сировина та матеріали) і

предмети споживання (продукти, одяг, взуття та ін.).

Створені на виробництві матеріальні блага розподіля-

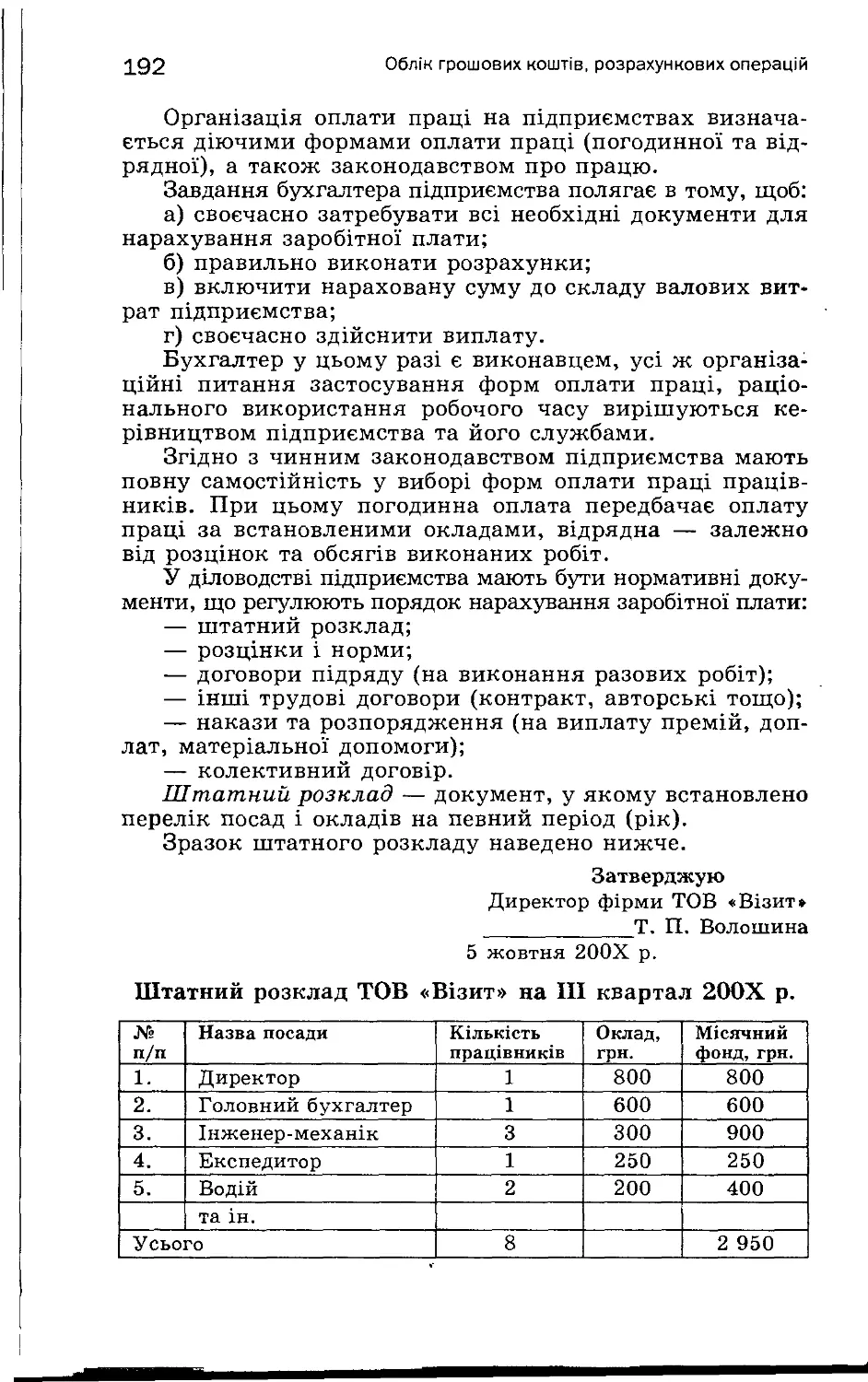

ються, відбувається їх обмін і споживання. Ці неперервні

процеси утворюють процес відтворення, для нормального

здійснення якого необхідне постійне спостереження за

його перебігом.

Облік ведеться з метою контролю за господарською

діяльністю підприємства та активного впливу на її ре-

зультати. За допомогою обліку відображають і контролю-

ють стан і рух коштів, а також господарські процеси,

пов’язані з виробництвом, розподілом, обміном і спожи-

ванням матеріальних благ.

10

Основи теорії бухгалтерського обліку

Отже, необхідність обліку випливає передусім із пот-

реб виробничої діяльності та є важливою функцією уп-

равління.

Господарський облік — кількісне відображення та якісна характе-

ристика господарської діяльності з метою контролю за процесом

виконання бізнес-плану та управління діяльністю підприємства.

Основними функціями господарського обліку є спос-

тереження, вимірювання та реєстрація окремих явищ, з

яких складається господарська діяльність підприємства.

До господарського обліку висувають такі вимоги:

— точність і правдивість — усі враховані дані по-

винні достовірно відображати дійсність, обчислюватися

без помилок;

— своєчасність — всі необхідні дані про господарську

діяльність підприємств, що використовуються для вияв-

лення та усунення недоліків, складання звітності, мають

подаватися у встановлені терміни;

— порівняльність — необхідна для контролю за скла-

данням і виконанням бізнес-планів;

— повнота — облік має охоплювати всі сторони гос-

подарської діяльності підприємства;

— економічність — витрати на ведення обліку мають

бути мінімальними.

Існує три види господарського обліку:

— оперативний;

— статистичний;

— бухгалтерський.

Оперативний облік — система спостереження та контролю за

визначеними господарськими операціями з метою швидкого

одержання інформації про перебіг процесу виробництва, реаліза-

ції продукції.

Оперативний облік охоплює різні процеси господарю-

вання: рух товарно-матеріальних цінностей; економію то-

варно-матеріальних ресурсів; контроль за використанням

робочого часу, раціональним та ефективним використан-

ням основних фондів та ін.

Особливістю оперативного обліку є простота у фіксу-

ванні даних, він не потребує спеціальних працівників

для його ведення. Недолік оперативного обліку — недос-

татня точність і відсутність єдиної документації. Між

оперативним і бухгалтерським обліком існує взаємо-

зв’язок, що виражається в оперативно-сальдовому методі

обліку матеріалів. Крім того, він використовується для

Суть та основні принципи бухгалтерського обліку

11

підтвердження достовірності окремих даних бухгалтер-

ського обліку.

Статистичний облік — вид господарського обліку, який забезпе-

чує кількісне вимірювання окремих суспільних явищ, що вивча-

ються, у взаємозв'язку з їхнім якісним аспектом.

Для вивчення кількісного аспекту окремих суспіль-

них явищ у статистичному обліку використовують дані

оперативного та бухгалтерського обліку, що обробляють-

ся статистичними методами й слугують для контролю за

виконанням відповідних показників.

Статистичний облік використовує показники бухгал-

терського обліку для отримання різноманітної інформа-

ції про виконання виробничої та фінансово-господарської

діяльності всіх галузей народного господарства. Дані ста-

тистичного обліку використовуються в бухгалтерському

обліку з метою отримання інформації про трудові ресур-

си, основні фонди тощо, вони підвищують достовірність

даних бухгалтерського обліку.

Бухгалтерський облік — система суцільного, неперервного спос-

тереження й контролю за господарськими процесами підприємс-

тва, що передбачає виявлення, вимірювання, реєстрацію, нако-

пичення, узагальнення, зберігання та передачу інформації про ді-

яльність підприємства зовнішнім та внутрішнім користувачам для

прийняття рішень.

Бухгалтерський облік є обов’язковим видом обліку,

який веде підприємство. Фінансова, податкова, статис-

тична та інші види звітності, що використовують гро-

шовий вимірник, базуються на даних бухгалтерського

обліку.

Мета ведення бухгалтерського обліку і складання фі-

нансової звітності — надання користувачам для прийнят-

тя рішень повної, правдивої та неупередженої інформації

про фінансовий стан, результати діяльності та рух грошо-

вих коштів підприємства.

Правові основи регулювання, організації та ведення

бухгалтерського обліку й складання бухгалтерської звіт-

ності на підприємствах визначені в Законі України «Про

бухгалтерський облік і фінансову звітність в Україні» від

16. 07. 1999 р. № 996-ХІУ. Порядок організації та веден-

ня обліку регламентується Положеннями (стандартами)

бухгалтерського обліку (П(С)БО), Планом рахунків бух-

галтерського обліку активів, капіталу, зобов’язань і гос-

подарських операцій підприємств та Інструкцією про зас-

тосування Плану рахунків бухгалтерського обліку

12

Основи теорії бухгалтерського обліку

активів, капіталу, зобов’язань і господарських операцій

підприємств і організацій, затвердженими наказом Мініс-

терства фінансів України від ЗО. 11. 1999 р. № 291 на

виконання Закону України «Про бухгалтерський облік та

фінансову звітність в Україні».

Для бухгалтерського обліку характерними є:

— реєстрація усіх без винятку господарських операцій;

— документування;

— наявність спеціальних прийомів і способів обробки

отриманих даних.

Отже, бухгалтерський облік є суцільним і докумен-

тальним.

Перед бухгалтерським обліком стоять такі завдання:

1) неперервне, суцільне, взаємопов’язане та докумен-

тальне відображення економічних процесів і явищ в усіх

галузях економіки;

2) забезпечення керівництва достовірною своєчасною ін-

формацією про економічні явища та процеси, про стан засо-

бів господарювання для прийняття управлінських рішень;

3) створення необхідної інформаційної бази для пла-

нування, стимулювання, організації, регулювання, ана-

лізу та контролю;

4) забезпечення контролю за законністю та доцільніс-

тю здійснення операцій;

5) забезпечення контролю за наявністю та рухом май-

на, використанням матеріальних, трудових і фінансових

ресурсів;

6) сприяння зміцненню законності у виробничій, фі-

нансово-господарській діяльності підприємства.

Бухгалтерський облік на підприємстві ведеться від

дня реєстрації підприємства до його ліквідації. Згідно із

статтею 4 Закону України «Про бухгалтерський облік та

фінансову звітність в Україні» він базується на таких

принципах:

1. Обачності — в бухгалтерському обліку підприємс-

тва застосовують методи оцінки, які мають запобігати за-

ниженню оцінки зобов’язань і завищенню оцінки активів

і доходів.

2. Повного висвітлення — в обліку має міститися вся

інформація, що відображає фактичні й потенційні нас-

лідки господарських операцій і подій, які впливають на

прийняття рішень.

3. Автономності — кожне підприємство розглядаєть-

ся як юридична особа, відокремлена від його власників.

Особисте майно та зобов’язання власників підприємства

у фінансовій звітності не відображають.

Суть та основні принципи бухгалтерського обліку

13

4. Послідовності — постійне (з року в рік) застосуван-

ня підприємством обраної облікової політики (сукупності

принципів, методів і процедур складання та подання фі-

нансової звітності). Зміна облікової політики можлива ли-

ше у випадках, передбачених П(С)БО. Вона має бути об-

ґрунтована й розкрита у фінансовій звітності підприємства.

5. Неперервності — оцінка активів і зобов’язань

здійснюється, виходячи з припущення, що діяльність

підприємства триватиме.

6. Нарахування та відповідності доходів і витрат —

доходи і витрати в бухгалтерському обліку відображають

в момент виникнення, незалежно від дати надходження

грошових коштів. Для визначення фінансового результа-

ту звітного періоду доходи звітного періоду порівнюють з

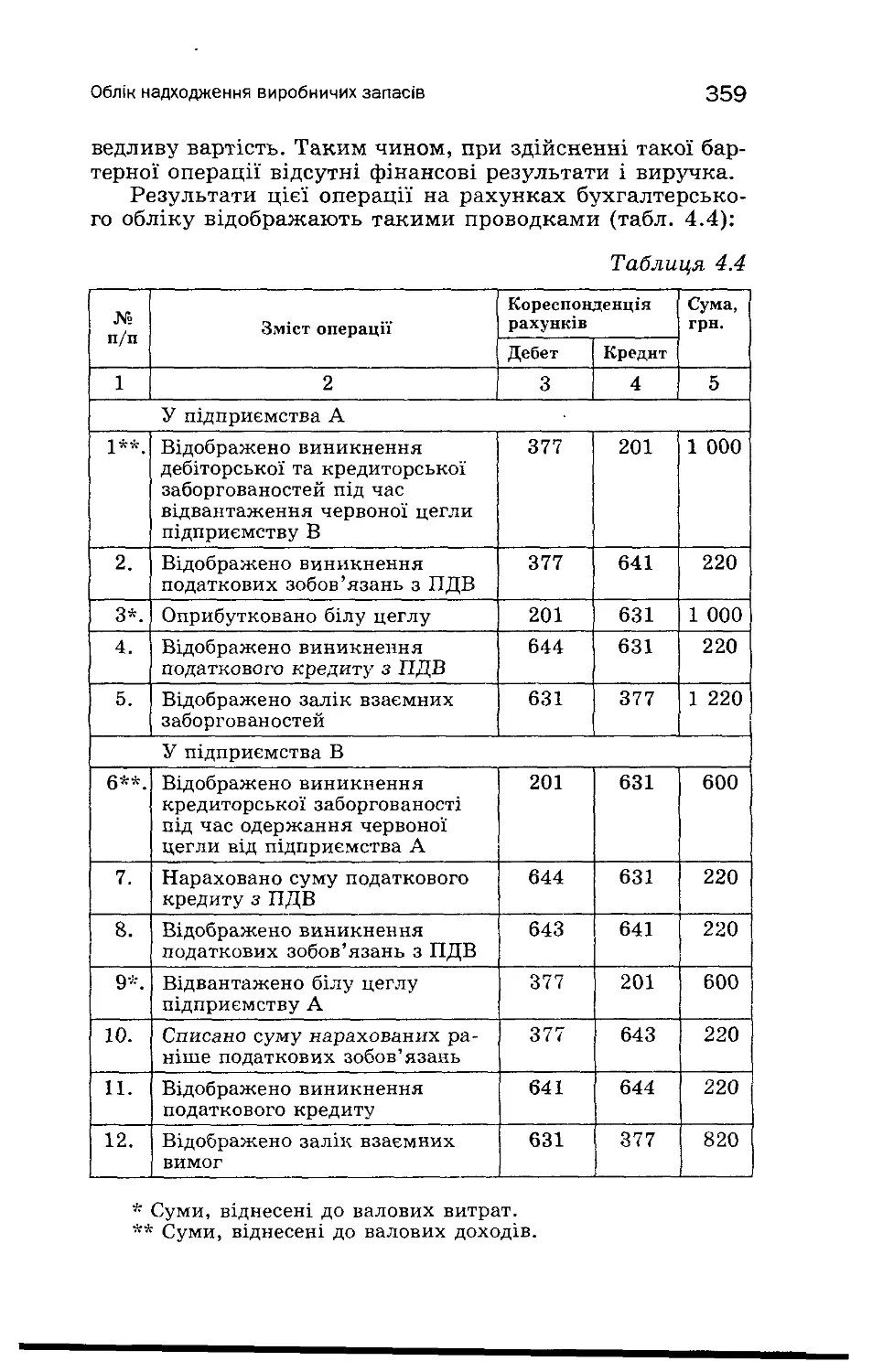

витратами, здійсненими для одержання цих доходів.

7. Превалювання (переважання) суті над формою —

операції обліковуються за суттю, а не лише виходячи з

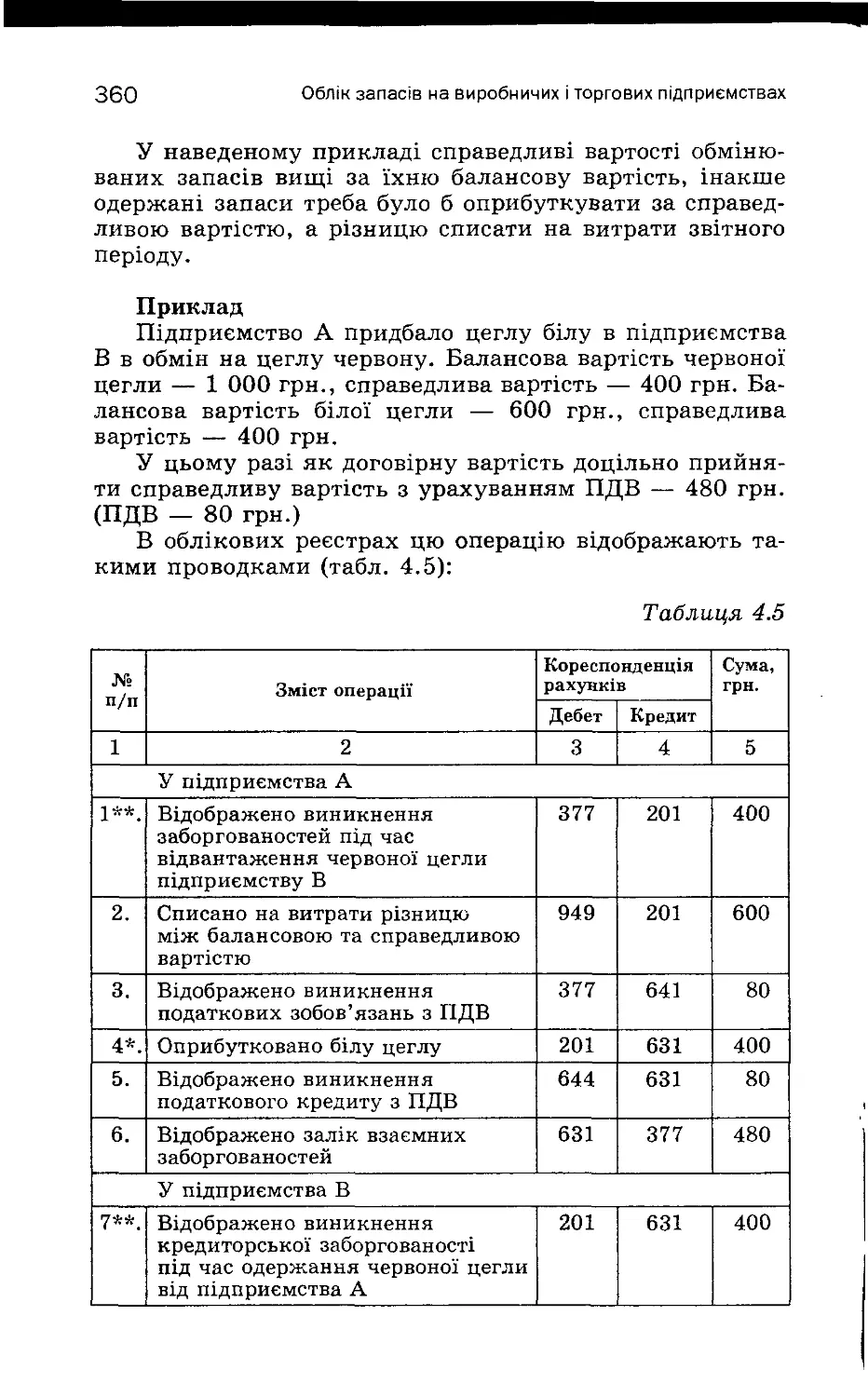

їхньої юридичної форми.

8. Історичної (фактичної) собівартості — оцінка ак-

тивів здійснюється, виходячи з витрат на їх придбання

або вироблення.

9. Єдиного грошового вимірника — всі господарські

операції вимірюються і відображаються у фінансовій

звітності в єдиній грошовій одиниці.

10. Періодичності — діяльність підприємства поділя-

ють на окремі періоди для складання фінансової звітності.

Бухгалтерський облік складається з управлінського

(внутрігосподарського) і фінансового обліку.

Управлінський облік — процес у межах конкретного підприємс-

тва, мета якого — забезпечення управлінського апарату інформа-

цією, що використовується для планування, власне управління та

контролю за діяльністю підприємства.

Управлінський облік передбачає виявлення, вимірю-

вання, збирання, аналіз, підготовку, інтерпретацію, пере-

дачу та приймання інформації, необхідної управлінсько-

му апарату для виконання його функцій. Він є важливою

частиною знань кожного, хто прагне зробити кар’єру в

бізнесі. Його значення полягає передусім у тому, що мо-

ва управлінського обліку та аналізу витрат забезпечує

функціонування системи комунікацій усередині підпри-

ємства, адже в кожному виді бізнесу необхідно управля-

ти фінансовими та іншими ресурсами, і це важливе зав-

дання розв’язують за допомогою управлінського обліку.

Кожне підприємство створює власну систему управ-

лінського обліку, використовуючи різноманітні прийоми

планування, обліку, контролю та аналізу.

14

Основи теорії бухгалтерського обліку

Об'єктами управлінського обліку є:

— витрати підприємства за їхнім цільовим призна-

ченням, групування їх за видами продукції, процесами,

стадіями виробництва, центрами відповідальності (цен-

трами витрат і центрами прибутку), сферами діяльності,

регіонами реалізації продукції та ін. Під центром відпо-

відальності розуміють сферу діяльності, в межах якої

встановлено персональну відповідальність керівника за

показники, які він контролює;

— доходи підприємства, групування їх за видами про-

дукції, сферами діяльності, центрами прибутку та ін.;

— фінансові результати за видами продукції, сфера-

ми діяльності, центрами прибутку та ін.

До сфери управлінського обліку належать прогнозу-

вання, планування, облік, аналіз і контроль перелічених

вище об’єктів.

Підприємства організовують управлінський облік, ви-

ходячи з особливостей своєї діяльності, структурних роз-

мірів підприємства, потреб управління. Вони самостійно

обирають метод обліку витрат на калькулювання собівар-

тості продукції (робіт, послуг) і визначають зміст внут-

рішньої звітності, строки її подавання на різні рівні

управління. Ця інформація є суворо конфіденційною і

охороняється від конкурентів. Ознайомитися з даними

реєстрів внутрішньої звітності управлінського обліку

можна лише з дозволу власника чи керівника підприємс-

тва або за рішеннями органів суду чи прокуратури.

Організація управлінського обліку має забезпечити

ідентичність інформації та розрахунків, зроблених на ос-

нові фінансового обліку.

Фінансовий облік — сукупність правил і процедур, що забезпечу-

ють підготовку, оприлюднення інформації про результати діяль-

ності підприємства та його фінансовий стан згідно з вимогами за-

конодавчих актів і П(С)БО.

Суть фінансового обліку — накопичення інформації

про всі аспекти діяльності підприємства. Це офіційний об-

лік, який обов’язково ведеться на підприємствах відповід-

но до чинних нормативних та інструктивних документів.

Фінансовий облік має забезпечити:

— повне й неперервне відображення всіх господар-

ських операцій, що відбулися у звітному періоді;

— складання встановленої фінансової звітності;

— надання користувачам інформації, необхідної для

прийняття обґрунтованих управлінських рішень.

Облікові документи, що формуються в системі фінан-

сового обліку, мають бути зрозумілими всім учасникам

Суть та основні принципи бухгалтерського обліку

15

ринкової економіки. Бухгалтерський фінансовий облік

поширюється передусім на діяльність підприємства в ці-

лому, а не на окремі його підрозділи.

Існує кілька груп зовнішніх користувачів інформації:

акціонери, інвестори, кредитори, аудитори, інспектори

податкових служб та ін.

Підприємства зацікавлені в залученні нових інвести-

цій для розвитку виробництва і, отже, у створенні при-

вабливого іміджу фірми. За даними фінансового обліку

акціонери, інвестори і кредитори визначають прибутко-

вість виробництва і приймають рішення, чи варто вкла-

дати в нього грошові та інші ресурси.

Акціонерам та інвесторам важливо знати: наскільки

ефективно і прибутково використовується власний капі-

тал власників підприємства; потрібні фірмі нові інвести-

ції чи їхній обсяг слід зменшити; чи може фірма бути

прибутковою в майбутньому і за яких умов.

Кредиторів цікавлять питання: чи потребує підприємс-

тво позики; чи здатне воно своєчасно виплачувати відсотки

за кредит, а відтак у строк розрахуватися з боргами.

Для покупців продукції та клієнтів важливою є ін-

формація: чи відповідає реклама фірми фактичному ста-

ну справ; наскільки обґрунтованими є ціни на товари; чи

зможе фірма протягом необхідного часу забезпечувати

гарантійне і післягарантійне обслуговування.

Державні органи контролю мають знати: чи повно й

правильно визначено прибуток і обчислено податки, чи

не порушує підприємство антимонопольне і валютне за-

конодавство, чи не завищується вартість продукції та

послуг, ціни на які регулюються державою, та ін.

Відповіді на ці та інші питання містяться у фінансо-

вому обліку і звітності, що складається на його основі.

Держава законодавчо і нормативно регулює цей облік.

В обліку застосовують натуральні, трудові та грошові

одиниці вимірювання (вимірники).

Натуральні вимірники використовують для одержан-

ня даних за кількістю однорідних об’єктів обміну: за ва-

гою, площею, довжиною, об’ємом у результаті зважуван-

ня, вимірювання (кілограми, метри, гектари, літри та ін.).

Вони забезпечують інформацію про кількість і рух сиро-

вини, матеріалів, палива, комплектуючих, напівфабрика-

тів, товарів та ін. Тому облік товарно-матеріальних цін-

ностей ведеться у грошових і в натуральних вимірниках.

Трудові вимірники використовують для обліку кіль-

кості затраченої праці на виготовлення продукції, а та-

кож кількості відпрацьованого часу. Вони виражаються

16

Основи теорії бухгалтерського обліку

в одиницях часу: хвилинах, годинах, днях. За допомогою

цих вимірників нараховують заробітну плату, визнача-

ють рівень продуктивності праці та ін.

Грошові вимірники використовують для узагальнення

господарських операцій, виражених у натуральних і тру-

дових вимірниках. За допомоги грошових вимірників от-

римують необхідну інформацію для підрахунку показни-

ків виробничої та фінансово-господарської діяльності,

визначення фінансового стану підприємства.

1.2. Предмет, об’єкти

і метод бухгалтерського обліку

Бухгалтерський облік здійснюється у масштабах всієї

держави.

Предмет бухгалтерського обліку — господарська діяльність під-

приємства, що складається з окремих господарських операцій, у

результаті здійснення яких змінюються склад господарських засо-

бів і джерела їх утворення.

Господарські засоби є матеріальною основою бухгал-

терського обліку.

Господарські засоби — ресурси, що відповідають трьом основ-

ним вимогам: є власністю підприємства; мають для нього певну

цінність; мають певну вартість (можуть бути перетворені на гроші).

Сутність предмета бухгалтерського обліку розкрива-

ється в його об’єктах.

Об'єкт бухгалтерського обліку — господарські засоби підприємс-

тва та джерела утворення цих засобів (спосіб одержання певного

засобу).

Без знання складу господарських засобів, їх розмі-

щення та джерел утворення, а також призначення не-

можливо управляти виробництвом.

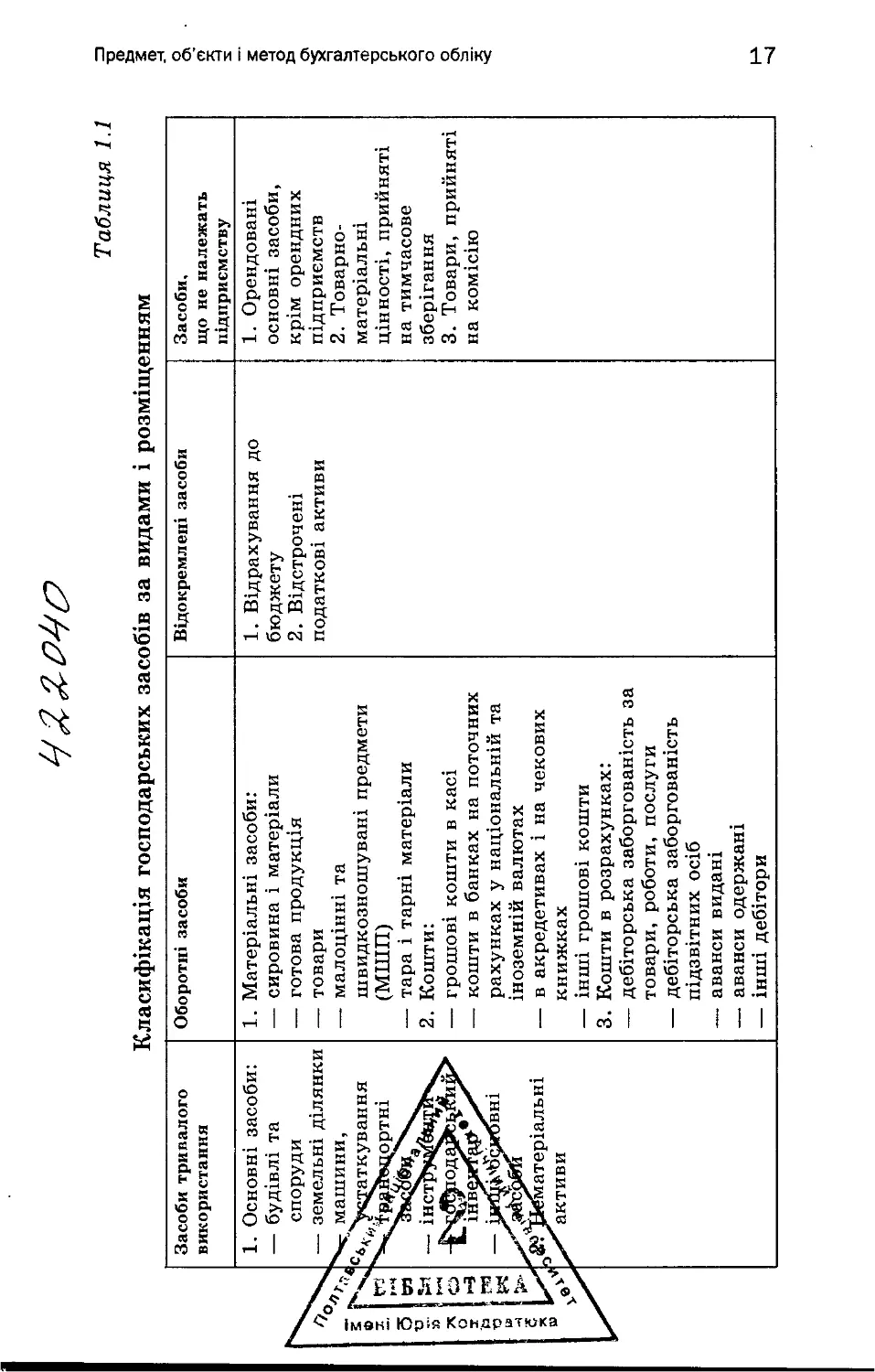

За видами і розміщенням господарські засоби поділя-

ють на:

— засоби тривалого використання;

— оборотні засоби;

— відокремлені засоби;

— засоби, що не належать підприємству (табл. 1.1).

Засоби тривалого використання — засоби праці, ут-

римувані підприємством з метою використання їх у про-

цесі виробництва чи поставки товарів і послуг, надання в

Імені Юрія Конпр згадка

Таблиця 1.1

Класифікація господарських засобів за видами і розміщенням

Засоби тривалого використання Оборотні засоби Відокремлені засоби Засоби, що не належать підприємству

1. Основні засоби: — будівлі та споруди — земельні ділянки чч(- машини, л '"'Х» устаткування ^чДр^їївцортні — інстру^оту^их. -^^іодаХч1^^ інвгргі^’х^ — иИ&'^ои<5вні ой?ТЇЄматеріальні активи 1. Матеріальні засоби: — сировина і матеріали — готова продукція — товари — малоцінні та швидкозношувані предмети (МШП) — тара і тарні матеріали 2. Кошти: — грошові кошти в касі — кошти в банках на поточних рахунках у національній та іноземній валютах — в акредетивах і на чекових книжках — інші грошові кошти 3. Кошти в розрахунках: — дебіторська заборгованість за товари, роботи, послуги — дебіторська заборгованість підзвітних осіб — аванси видані — аванси одержані — інші дебітори 1. Відрахування до бюджету 2. Відстрочені податкові активи 1. Орендовані основні засоби, крім орендних підприємств 2. Товарно- матеріальні цінності, прийняті на тимчасове зберігання 3. Товари, прийняті на комісію

Предмет, об’єкти і метод бухгалтерського обліку

18

Основи теорії бухгалтерського обліку

оренду іншим особам або для здійснення адміністратив-

них і соціально-культурних функцій. Передбачуваний

строк корисного використання (експлуатації) цих засобів

має бути тривалішим, ніж один рік (або операційний

цикл, якщо він перевищує рік). Операційний, цикл —

період часу між придбанням господарських засобів для

здійснення діяльності та одержанням грошових коштів

від реалізації виготовленої за їх допомогою продукції, то-

варів або надання послуг.

Оборотні засоби — засоби, призначені для викорис-

тання чи реалізації протягом одного операційного циклу

(обороту). До них належать матеріальні засоби та грошо-

ві кошти, не обмежені у використанні, а також інші за-

соби праці, яких не можна віднести до основних засобів

і нематеріальних активів.

Відокремлені засоби — засоби тимчасово або безпово-

ротно вилучені (відокремлені) з обороту. Наприклад, ви-

користана частка прибутку з відрахувань до бюджету і

відстрочених податкових активів.

Засоби, що не належать підприємству, — засоби,

які знаходяться на підприємстві, але не належать йому.

Наприклад, товари, що приймаються на комісію.

Усі засоби підприємства формуються за рахунок пев-

них джерел, класифікацію яких наведено в табл. 1.2.

Таблиця 1.2

Класифікація джерел господарських засобів

Джерела власних коштів Джерела позикових коштів

1. Капітал (фонди): — статутний — пайовий — додатковий. 2. Нерозподілений прибуток: — від основної діяльності (реалізація товарів, робіт, послуг) — від іншої реалізації — від позареалізаційних операцій 3. Резерви: — резервний фонд — резерв майбутніх витрат і платежів 4. Бюджетне фінансування: — на капітальні вкладення — на поповнення оборотних засобів — цільове фінансування 1. Кредити, банків: — довгострокові кредити банків — короткострокові кредити банків 2. Кредиторська заборгованість: — постачальникам — за векселями, виданими іншим кредиторам 3. Зобов’язання: — з оплати праці — перед бюджетом — зі страхування — інші

Предмет, об'єкти і метод бухгалтерського обліку

19

До джерел власних коштів належать:

— капітал (статутний, пайовий, додатковий);

— нерозподілений прибуток;

— резерви;

— бюджетне фінансування (табл. 1.2).

Одним із первинних джерел інвестування та форму-

вання майна підприємства є статутний капітал.

Статутний капітал — зафіксована в установчих

документах загальна вартість активів (господарських за-

собів), які є внеском власників (учасників) до капіталу

підприємства.

Він забезпечує регулювання відносин власності та

управління підприємством, його розмір не може бути

меншим за встановлену законодавством суму. На держав-

них підприємствах статутний капітал утворюється за ра-

хунок коштів, що виділяються з Державного бюджету

України.

Нерозподілений прибуток — прибуток, який зали-

шається на підприємстві після виплати доходів власни-

кам і формування резервного капіталу.

Резерви — сума резервів, утворених відповідно до

чинного законодавства або установчих документів за ра-

хунок прибутку підприємства.

Бюджетне фінансування — додаткові кошти, виділе-

ні з Державного бюджету на розширення господарської

діяльності державному підприємству.

До джерел позикових коштів належать:

— кредити банків;

— кредиторська заборгованість;

— зобов’язання (табл. 1.2).

Кредити банків — кредити, надані підприємству на

конкретні цілі на умовах повернення у визначені строки.

Кредиторська заборгованість за товари, роботи,

послуги — сума заборгованості підприємства перед пос-

тачальниками і підрядниками (іншими підприємствами,

організаціями та особами) за матеріальні цінності, вико-

нані роботи та одержані послуги (крім заборгованості, за-

безпеченої векселями). Вона утворюється в процесі госпо-

дарської діяльності за виникнення на підприємстві не-

сплачених боргів.

Зобов’язання — заборгованість підприємства, що ви-

никла внаслідок минулих подій і погашення якої, як очі-

кується, призведе до зменшення господарських засобів

підприємства, які втілюють у собі економічні вигоди.

20

Основи теорії бухгалтерського обліку

Відмінність між джерелами утворення господарських

засобів і самими господарськими засобами ілюструє та-

кий приклад.

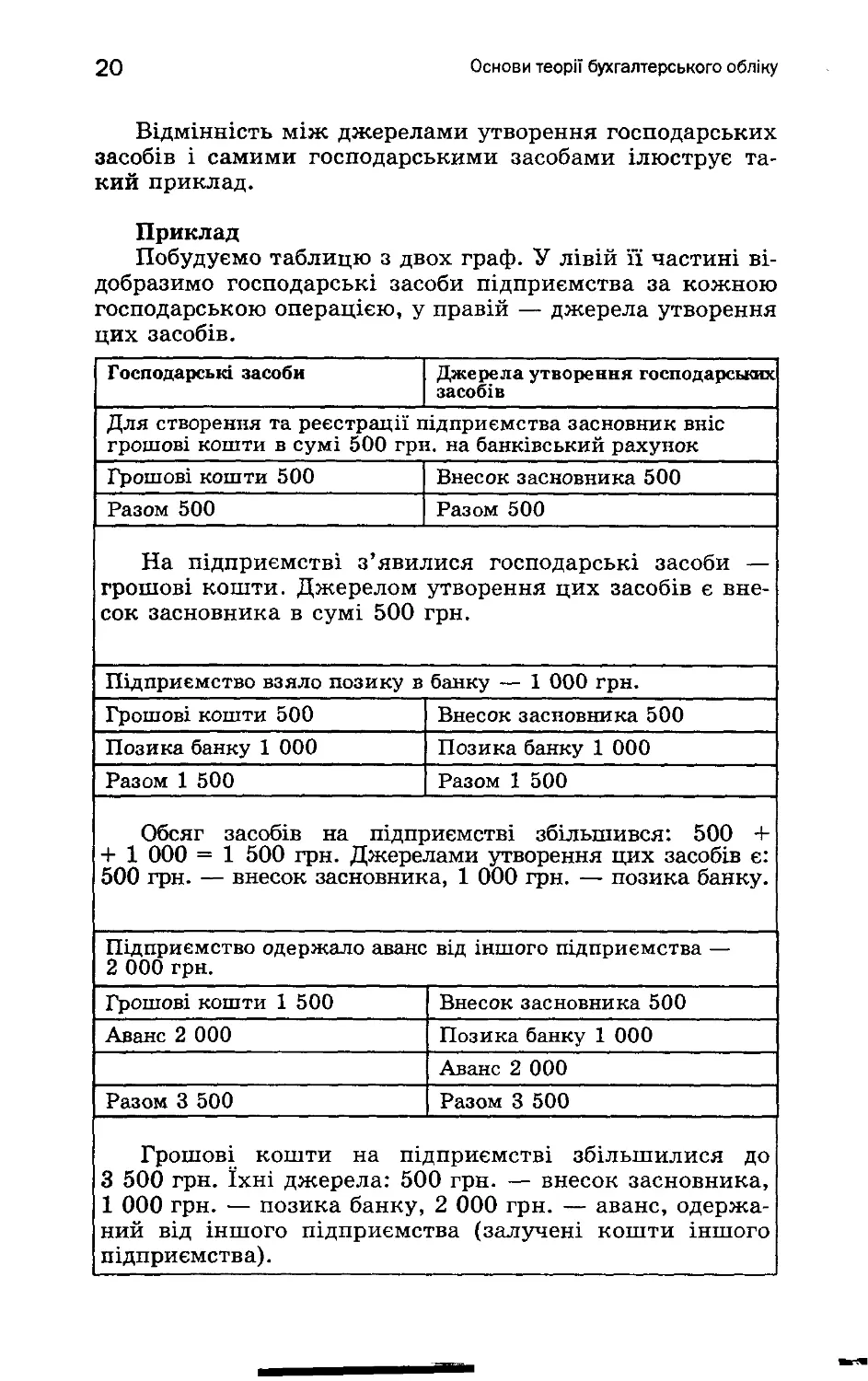

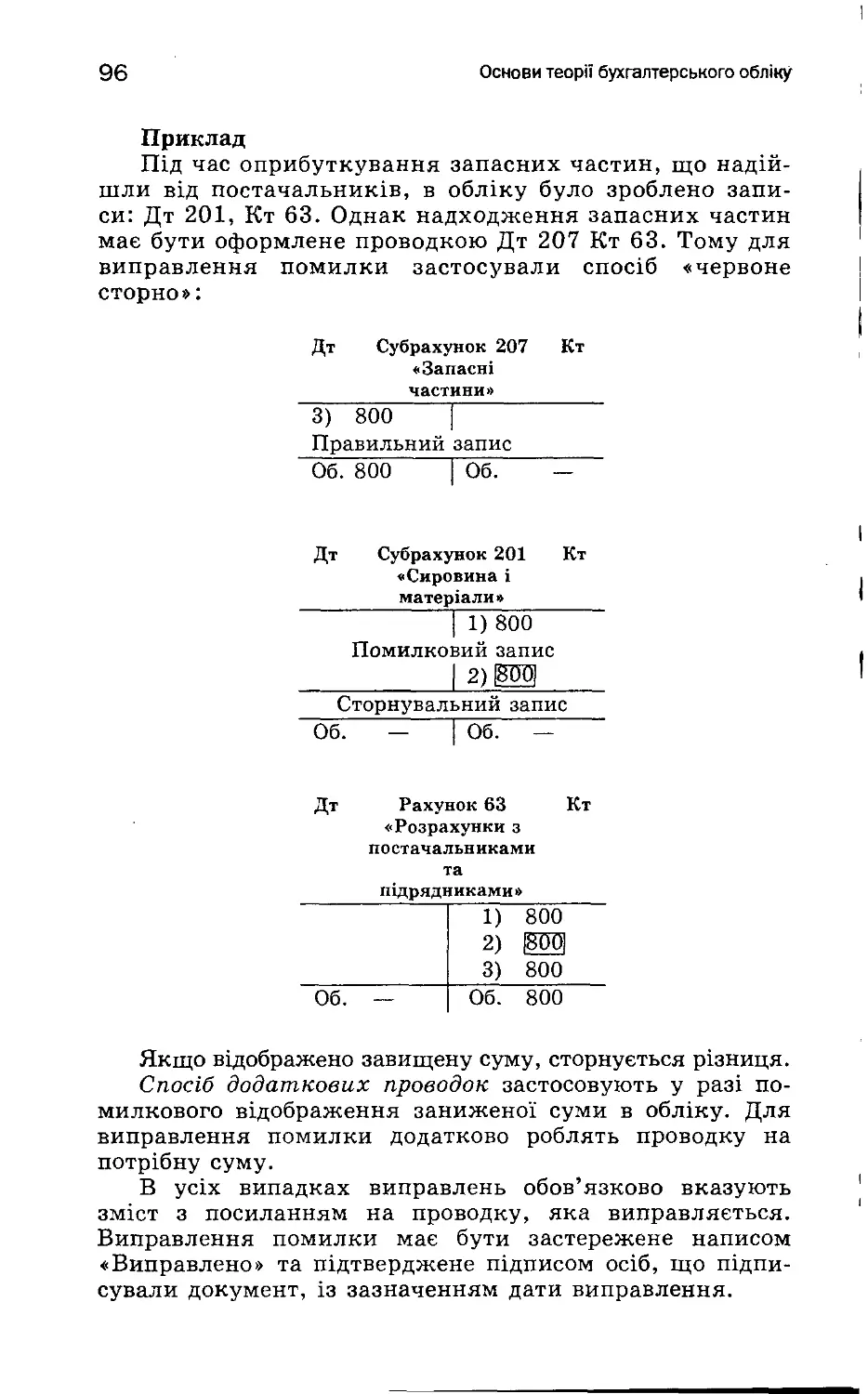

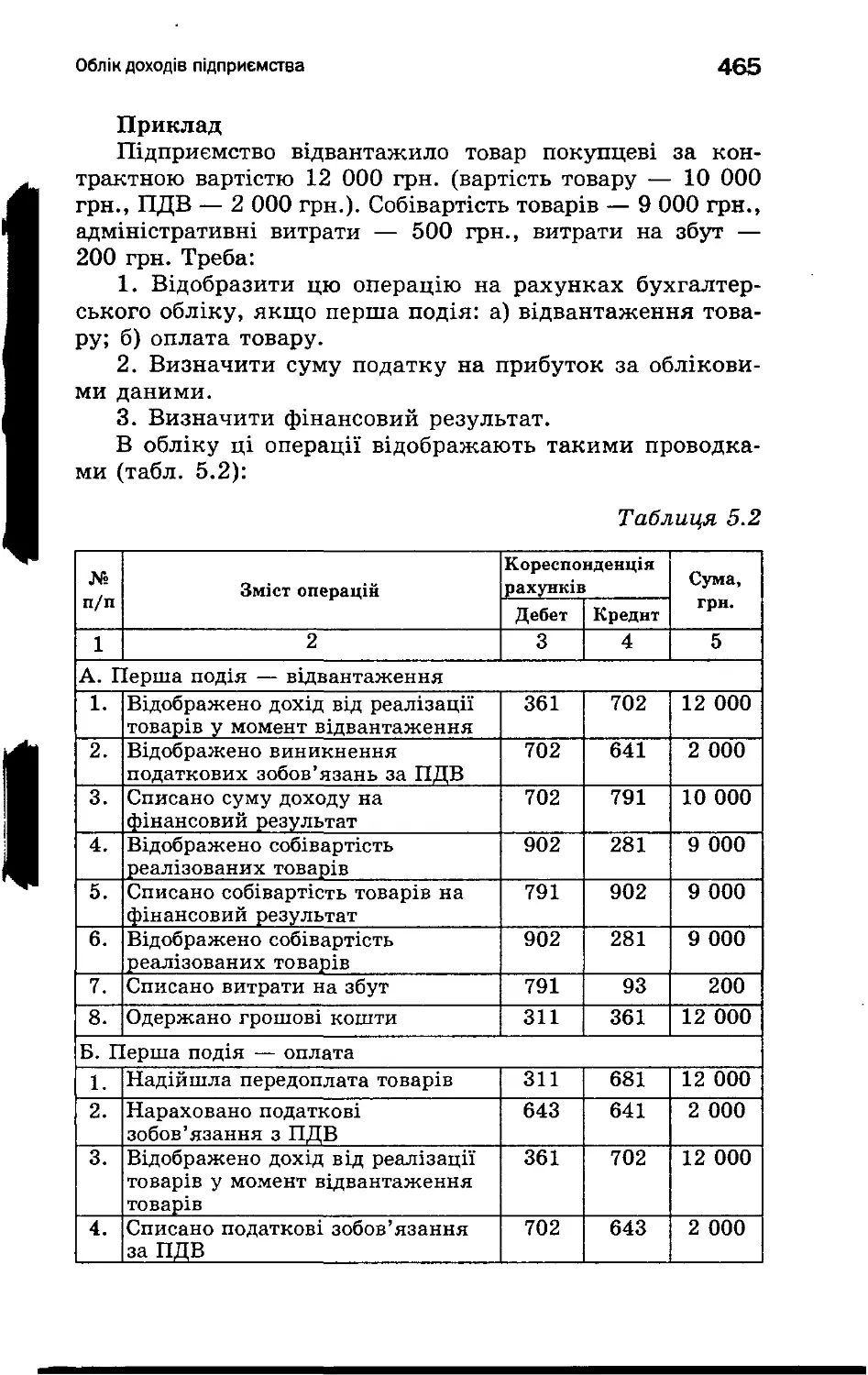

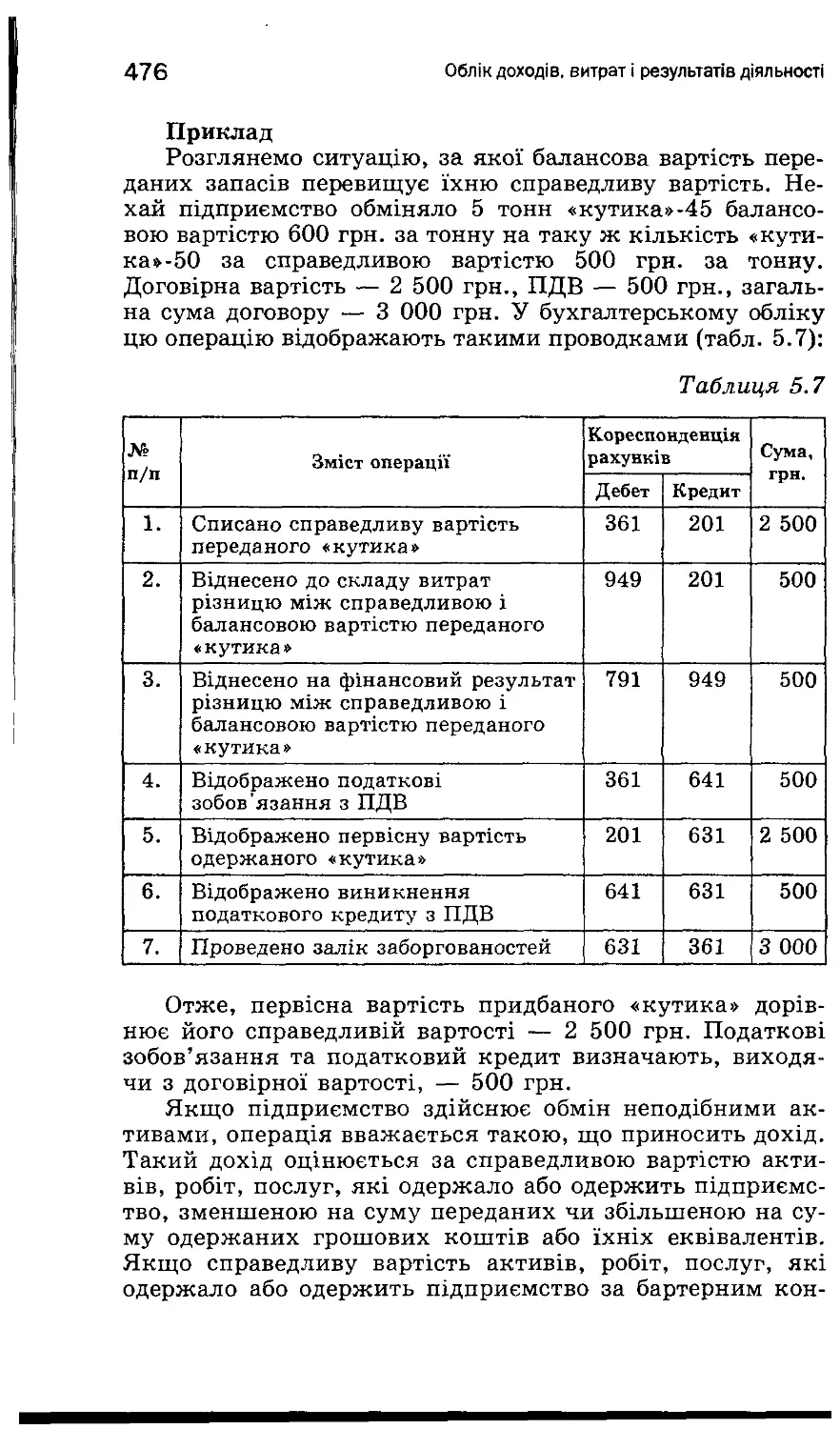

Приклад

Побудуємо таблицю з двох граф. У лівій її частині ві-

добразимо господарські засоби підприємства за кожною

господарською операцією, у правій — джерела утворення

цих засобів.

Господарські засоби Джерела утворення господарських засобів

Для створення та реєстрації підприємства засновник вніс грошові кошти в сумі 500 грн. на банківський рахунок

Грошові кошти 500 Внесок засновника 500

Разом 500 Разом 500

На підприємстві з’явилися господарські засоби — грошові кошти. Джерелом утворення цих засобів є вне- сок засновника в сумі 500 грн.

Підприємство взяло позику в банку — 1 000 грн.

Грошові кошти 500 Внесок засновника 500

Позика банку 1 000 Позика банку 1 000

Разом 1 500 Разом 1 500

Обсяг засобів на підприємстві збільшився: 500 + + 1 000 = 1 500 грн. Джерелами утворення цих засобів є: 500 грн. — внесок засновника, 1 000 грн. — позика банку.

Підприємство одержало аванс від іншого підприємства — 2 000 грн.

Грошові кошти 1 500 Внесок засновника 500

Аванс 2 000 Позика банку 1 000

Аванс 2 000

Разом 3 500 Разом 3 500

Грошові кошти на підприємстві збільшилися до 3 500 грн. їхні джерела: 500 грн. — внесок засновника, 1 000 грн. — позика банку, 2 000 грн. — аванс, одержа- ний від іншого підприємства (залучені кошти іншого підприємства).

Предмет, об’єкти і метод бухгалтерського обліку

21

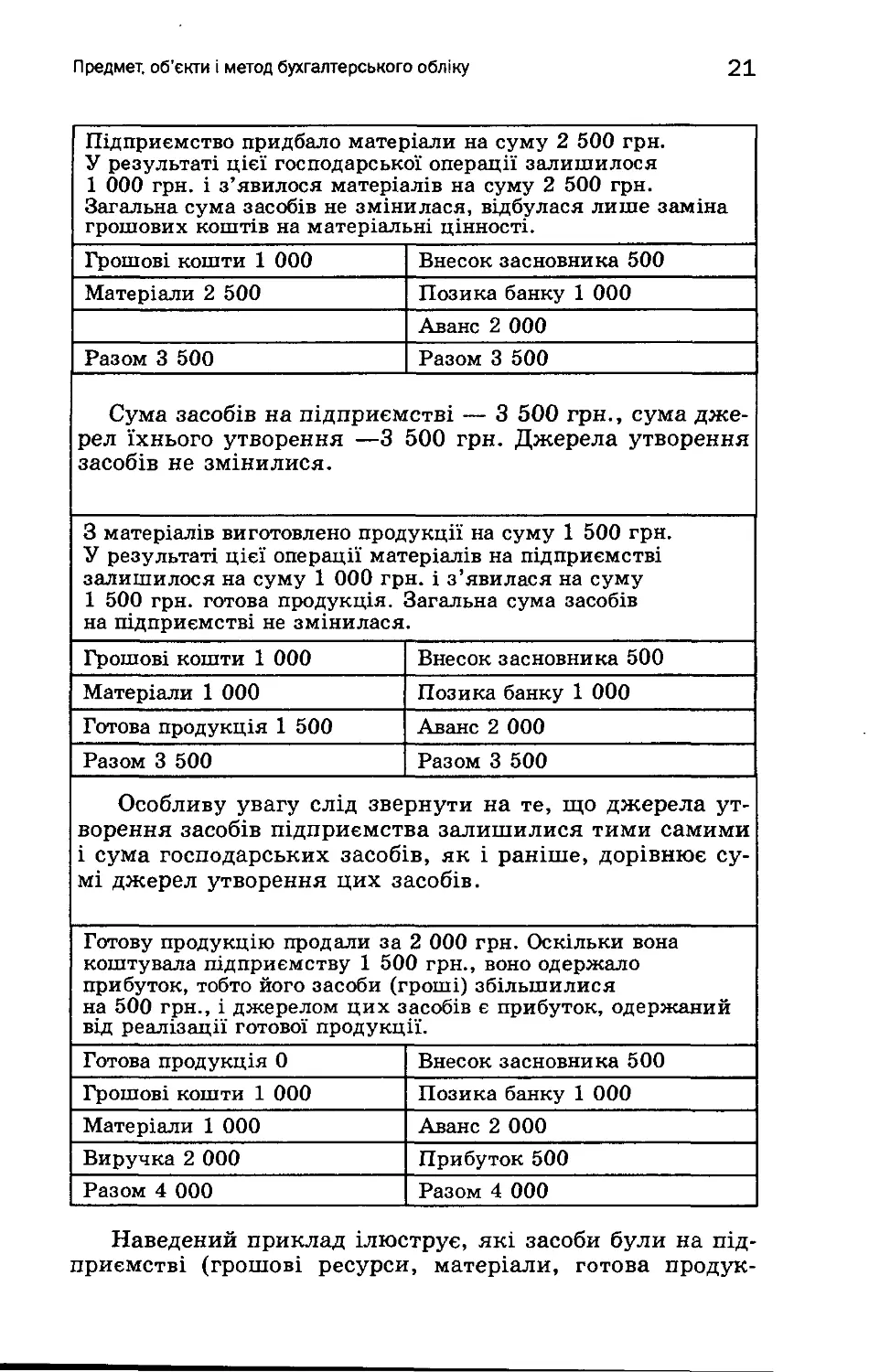

Підприємство придбало матеріали на суму 2 500 грн. У результаті цієї господарської операції залишилося 1 000 грн. і з’явилося матеріалів на суму 2 500 грн. Загальна сума засобів не змінилася, відбулася лише заміна грошових коштів на матеріальні цінності.

Грошові кошти 1 000 Внесок засновника 500

Матеріали 2 500 Позика банку 1 000

Аванс 2 000

Разом 3 500 Разом 3 500

Сума засобів на підприємстві — 3 500 грн., сума дже- рел їхнього утворення —3 500 грн. Джерела утворення засобів не змінилися.

3 матеріалів виготовлено продукції на суму 1 500 грн. У результаті цієї операції матеріалів на підприємстві залишилося на суму 1 000 грн. і з’явилася на суму 1 500 грн. готова продукція. Загальна сума засобів на підприємстві не змінилася.

Грошові кошти 1 000 Внесок засновника 500

Матеріали 1 000 Позика банку 1 000

Готова продукція 1 500 Аванс 2 000

Разом 3 500 Разом 3 500

Особливу увагу слід звернути на те, що джерела ут- ворення засобів підприємства залишилися тими самими і сума господарських засобів, як і раніше, дорівнює су- мі джерел утворення цих засобів.

Готову продукцію продали за 2 000 грн. Оскільки вона коштувала підприємству 1 500 грн., воно одержало прибуток, тобто його засоби (гроші) збільшилися на 500 грн., і джерелом цих засобів є прибуток, одержаний від реалізації готової продукції.

Готова продукція 0 Внесок засновника 500

Грошові кошти 1 000 Позика банку 1 000

Матеріали 1 000 Аванс 2 000

Виручка 2 000 Прибуток 500

Разом 4 000 Разом 4 000

Наведений приклад ілюструє, які засоби були на під-

приємстві (грошові ресурси, матеріали, готова продук-

22

Основи теорії бухгалтерського обліку

ція), як ці засоби брали участь у господарському процесі

й за рахунок яких джерел вони утворилися та поповнюва-

лися (внеску засновника до статутного капіталу, позики

(кредиту) банку, тимчасового залучення коштів іншого

підприємства у вигляді авансу, прибутку підприємства). 3.

цього випливає такий висновок: сума господарських засо-

бів у грошовому вимірі завжди дорівнює сумі джерел ут-

ворення цих засобів.

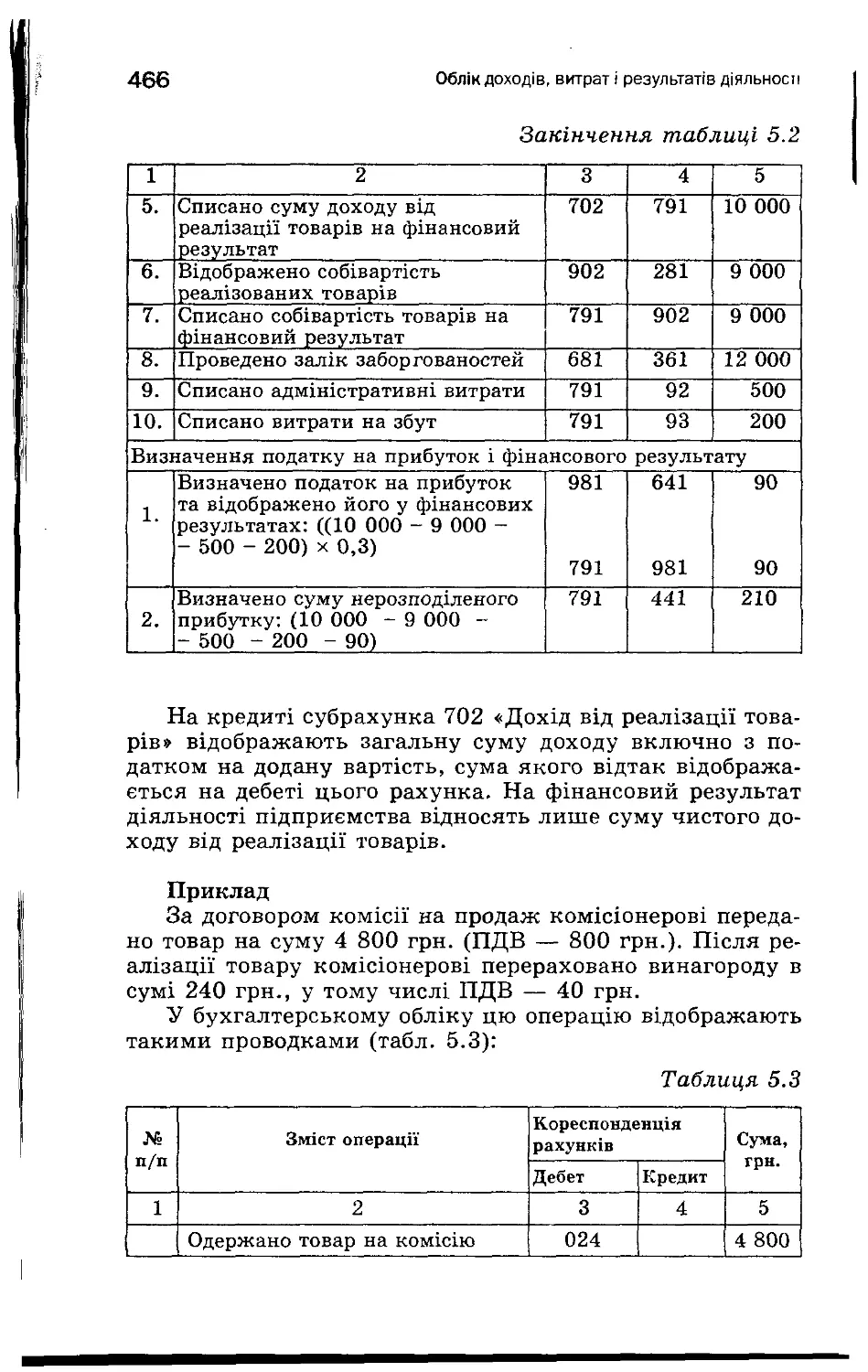

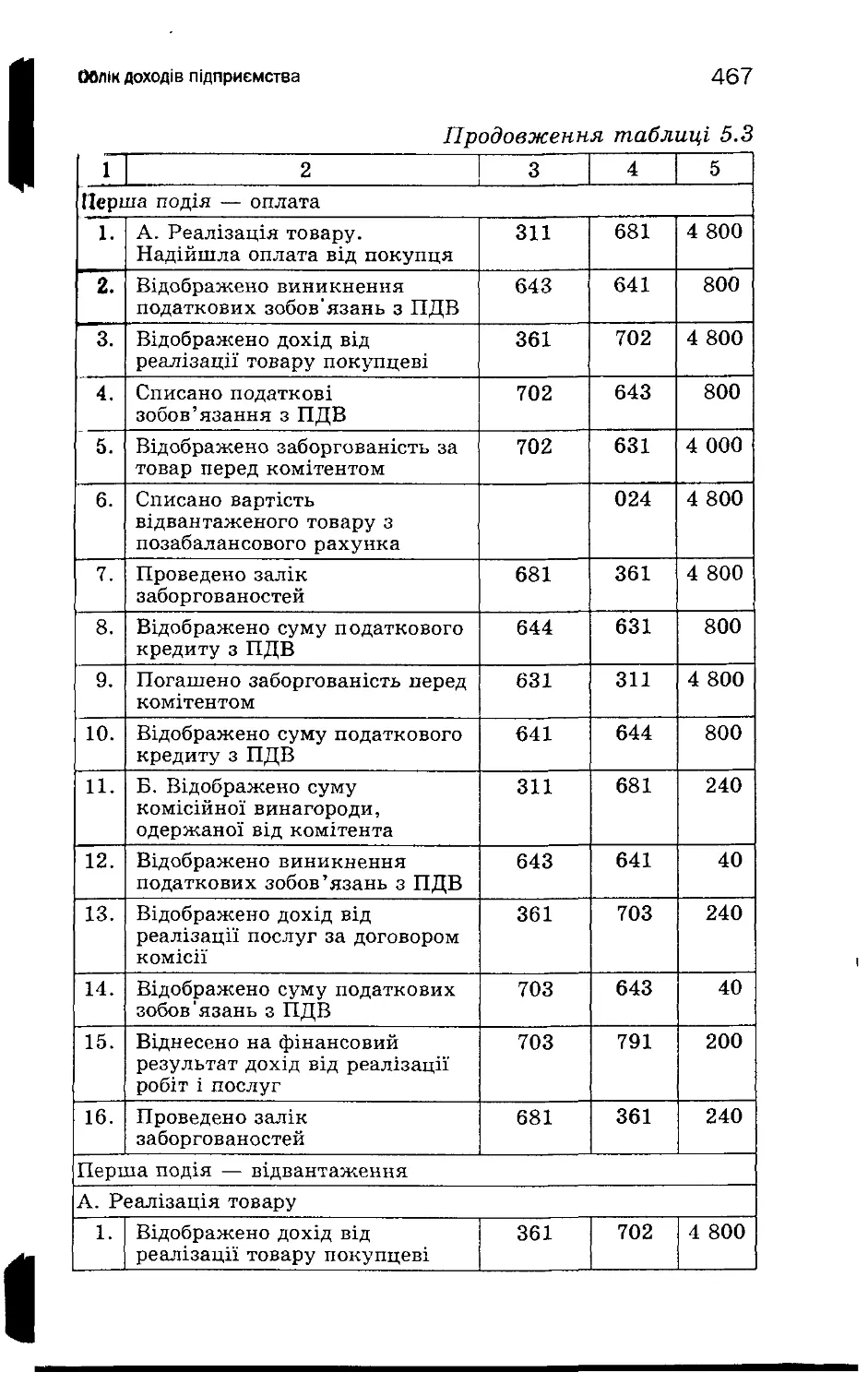

Для вивчення стану й використання засобів та їхніх

джерел застосовують способи та прийоми обліку, які ста-

новлять суть методу бухгалтерського обліку.

Метод бухгалтерського обліку — система способів безперервно-

го відображення та узагальнення об’єктів обліку за якісно одно-

рідними ознаками.

Основними елементами методу бухгалтерського обліку є:

— документація;

— інвентаризація;

— калькуляція;

— оцінка;

— рахунки;

— подвійний запис;

— баланс;

— звітність.

Доку ментація — спосіб первинного спостереження

за господарськими операціями та обґрунтування бухгал-

терських записів.

До обліку приймають лише правильно оформлені до-

кументи, складені згідно з вимогами Закону «Про бух-

галтерський облік та фінансову звітність в Україні» від

16. 07. 1999 р. № 996—XIV. Форми первинних докумен-

тів затверджують Міністерство фінансів України і Мініс-

терство статистики України.

Показники, що характеризують господарські опера-

ції, фіксуються в документі й надають йому юридичної

сили, мають назву «реквізити».

Обов’язковими реквізитами документів є: наймену-

вання документа (рахунок, накладна, касовий ордер); да-

та його складення (місяць зазначають буквами); опис

змісту господарської операції (в натуральному та вартіс-

ному вираженні), підписи осіб, відповідальних за здій-

снення операцій і правильність оформлення документів.

У бухгалтерії первинні документи підлягають пере-

вірці з формальної (використання бланка відповідної

форми, заповнення всіх реквізитів) та арифметичної (ра-

хункової) точки зору і за фактом проведення (законність

і доцільність здійснення операцій).

Предмет, об’єкти і метод бухгалтерського обліку

23

Допущені в первинних документах помилки (за ви-

нятком касових і банківських) виправляють коректур-

ним способом: неправильний текст або цифру закреслю-

ють так, щоб можна було прочитати закреслене; зверху

надписують правильно текст або цифру, застерігаючи на-

писом «Виправлено» із зазначенням дати та підписами

осіб, що підписували документ раніше. Відповідальність

за неправильно оформлений документ покладають на

осіб, що його склали та підписали.

Інвентаризація — перевірка відповідності фактичної

наявності засобів з даними бухгалтерського обліку, вияв-

лення необлікованих цінностей, розкрадань.

Принцип інвентаризації: «Прийшов, побачив, записав».

Інвентаризацію проводять в обов’язковому порядку в

строки, передбачені законодавством; за зміни матеріаль-

но відповідальних осіб (на день прийняття-передання

справ); за встановлення фактів крадіжок, після стихій-

них лих тощо відповідно до Інструкції з інвентаризації

основних засобів і нематеріальних активів, товарно-мате-

ріальних цінностей, грошових коштів, документів і роз-

рахунків, затвердженої наказом Міністерства фінансів

України від 11. 08. 1994 р. № 69.

Калькуляція — спосіб групування витрат і визначен-

ня собівартості придбаних матеріальних цінностей, виго-

товленої продукції та виконаних робіт.

Калькулювання собівартості дає змогу виявляти й

аналізувати витрати на виробництво продукції та послуг,

обґрунтовано встановлювати ціни. У процесі калькулю-

вання обчислюють собівартість продукції, яка є базою

для визначення ціни виробленої продукції, виконаних

робіт і послуг.

На практиці калькуляцію оформляють у вигляді таб-

лиці — кошторису витрат.

Наприклад, кошторис витрат на ремонт квартири:

Вартість шпалер 50,0 грн.

Вартість клею 3,0 грн.

Зарплата робітника 40,0 грн.

Інше 10,0 грн.

Усього 103,0 грн.

Калькуляційні таблиці складають на основі норма-

тивних документів, що передбачені для кожної галузі ви-

робництва.

24

Основи теорії бухгалтерського обліку

Оцінка — спосіб вартісного вимірювання господар-

ських явищ, що обліковуються. Математичне вираження

цього способу є таким:

Кількість х

Ціна за одиницю

Вартість

У діяльності підприємства виділяють:

1) купівельну вартість — вартість, за якою підпри-

ємство придбало товарно-матеріальні та інші цінності;

2) продажну вартість — вартість, за якою воно реа-

лізовує (продає) товар;

3) собівартість готової продукції або послуг — суму

виробничих та інших витрат на виготовлення конкретної

продукції на конкретному підприємстві.

Обов’язковою умовою під час оформлення первинних

бухгалтерських документів є відображення вартості гос-

подарської операції. Лише таким чином оформлені доку-

менти можна записати на рахунки.

Рахунки — засіб групування та поточного обліку на-

явності й використання активів, зобов’язань і капіталу.

Процес відображення господарських операцій на ра-

хунках бухгалтерського обліку здійснюють за допомогою

подвійного запису.

Подвійний запис — метод, згідно з яким кожна гос-

подарська операція має бути відображена на дебеті одно-

го і на кредиті іншого рахунка.

Баланс — метод групування та відображення у гро-

шовій формі активів, зобов’язань і капіталу на відповід-

ну дату.

Звітність — сукупність затверджених у встановле-

ному порядку звітних форм, які об’єднують комплекс

систематизованих показників, що характеризують вироб-

ничу та фінансово-господарську діяльність підприємства

за відповідний період.

Завдання звітності — узагальнення даних поточного

бухгалтерського обліку і надання користувачам своєчас-

ної та правдивої інформації про діяльність підприємства

для прийняття управлінських рішень. Порядок складан-

ня, обсяг річної бухгалтерської звітності регламентують-

ся Законом України «Про бухгалтерський облік і фінан-

сову звітність в Україні» та відповідними Положеннями

(стандартами) бухгалтерського обліку.

Бухгалтерський баланс, типи балансових змін

25

1.3. Бухгалтерський баланс,

типи балансових змін

Уявлення про склад господарських засобів (майна)

підприємства та їхніх джерел на звітну дату дає бухгал-

терський баланс.

У балансі господарські засоби підприємства відобра-

жають за складом та розміщенням, а також за джерела-

ми їх утворення та цільовим призначенням у грошовому

вираженні на визначену дату.

Мета складання балансу — надання користувачам

повної, правдивої та неупередженої інформації про фі-

нансовий стан підприємства на звітну дату.

Структура та зміст балансу змінюються залежно від

форм власності, рівня продуктивних сил і розвитку ви-

робничих відносин суспільства.

Баланси класифікують за:

— джерелами складання;

— термінами складання;

— обсягами даних;

— змістом;

— формою.

За джерелами складання баланси поділяють на:

1) інвентарні — складаються на підставі повного

опису інвентарю і є скороченим варіантом балансу;

2) книжкові — складаються на підставі запису в кни-

гах без підтвердження інвентаризації, тому їх називають

пробними, або попередніми;

3) генеральний — є синтезом інвентарного та книжко-

вого балансів і складається за рік на підставі інвентари-

заційного опису та попереднього балансу.

За термінами складання розрізняють баланси:

1) вступні — складаються на час створення підпри-

ємства;

2) операційні — складаються протягом року й відоб-

ражають окремі аспекти діяльності підприємства;

3) ліквідаційні — складаються під час ліквідації під-

приємства.

Залежно від обсягів даних баланси поділяють на:

1) прості — баланси підприємств, які не мають

структурних підрозділів або філій;

2) складні — баланси підприємств, що мають струк-

турні підрозділи;

3) зведені — баланси підприємств, які мають філії.

26

Основи теорії бухгалтерського обліку

За змістом розрізняють баланси:

1) сальдові — містять тільки залишки по рахунках і ха-

рактеризують майновий стан господарства на певну дату;

2) оборотні — баланси, які, крім залишків по рахун-

ках, містять обороти по дебету та кредиту цих рахунків;

3) результативні — баланси доходів і витрат або

прибутків і збитків, які дають змогу визначити чистий

прибуток або чистий збиток;

4) проміжні — баланси, що складаються на будь-яку

дату залежно від потреби;

5) шахові — баланси, які, крім залишків по рахун-

ках, містять кореспонденції по цих рахунках. Такі

баланси доцільно складати лише на невеликих підпри-

ємствах, що використовують обмежену кількість бухгал-

терських рахунків;

6) порівняльні — баланси, в яких порівнюються стат-

ті звітного балансу з відповідними статтями балансу за

попередній період.

За формою баланси поділяються на:

1) повні;

2) скорочені.

Усі види балансів називають бухгалтерськими, ос-

кільки їх складають на підставі даних бухгалтерського

обліку. Підприємства та організації складають місячну,

квартальну і річну звітність, компонентом якої обов’яз-

ково є бухгалтерський баланс.

За будовою бухгалтерський баланс є двосторонньою

таблицею: ліва частина — актив балансу, права — пасив

балансу.

Актив балансу — система показників, яка відображає склад і розмі-

щення засобів підприємства, що об’єднані у якісно однорідні групи.

Активи відображені в балансі як вартість майна та

боргових прав, які має та які контролює підприємство.

Активи — економічні ресурси, контрольовані підприємством, які,

як очікується, зроблять вигідними майбутні операції.

Вони дають певне уявлення про потенціал підприємс-

тва щодо здійснення майбутніх витрат.

Пасив балансу — система показників, яка відображає джерела

утворення та цільове призначення засобів підприємства, що

об’єднані у якісно однорідні групи.

Засоби фінансування називають зобов’язаннями і ві-

дображають у пасиві балансу.

Різниця активів і зобов’язань — це вартість власних

засобів підприємства (власний капітал).

Бухгалтерський баланс, типи балансових змін

27

Активи (А)

Зобов’язання (3)\

Власний

капітал (ВК)

Звідси:

Власний

капітал (ВК )

Активи (А)

Зобов’язання

(3)

Наведене співвідношення є головним балансовим рів-

нянням.

Однорідні види засобів і джерел їх утворення відобра-

жають у балансі окремим рядком, що має назву «стат-

тя балансу».

Кожна стаття в балансі призначена для відображення

певного елемента (групи однорідних елементів) господар-

ських засобів. Статті згруповано в розділи. Зміст і форма

балансу, а також загальні вимоги до визнання та роз-

криття його статей, визначаються П(С)БО 2 «Баланс».

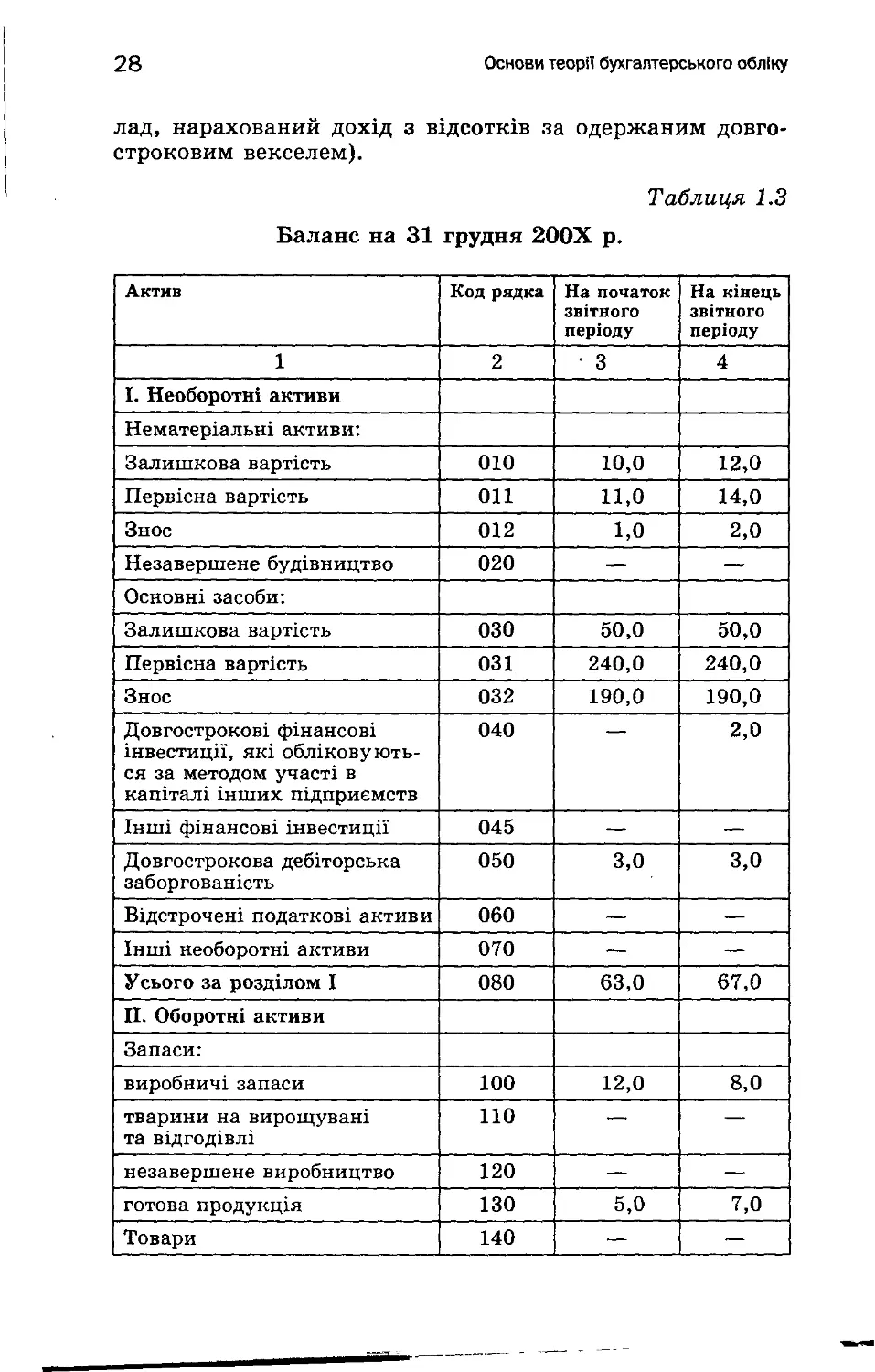

Актив балансу складається з трьох розділів (табл.1.3):

І. Необоротні активи — активи, які не були віднесе-

ні до оборотних.

II. Оборотні активи — грошові кошти та їх еквіва-

ленти, не обмежені у використанні, а також інші акти-

ви, призначені для реалізації чи використання протя-

гом операційного циклу або дванадцяти місяців від да-

ти балансу.

III. Витрати майбутніх періодів — витрати, оплачені

у звітному періоді, які належать до наступного (наступ-

них) періоду.

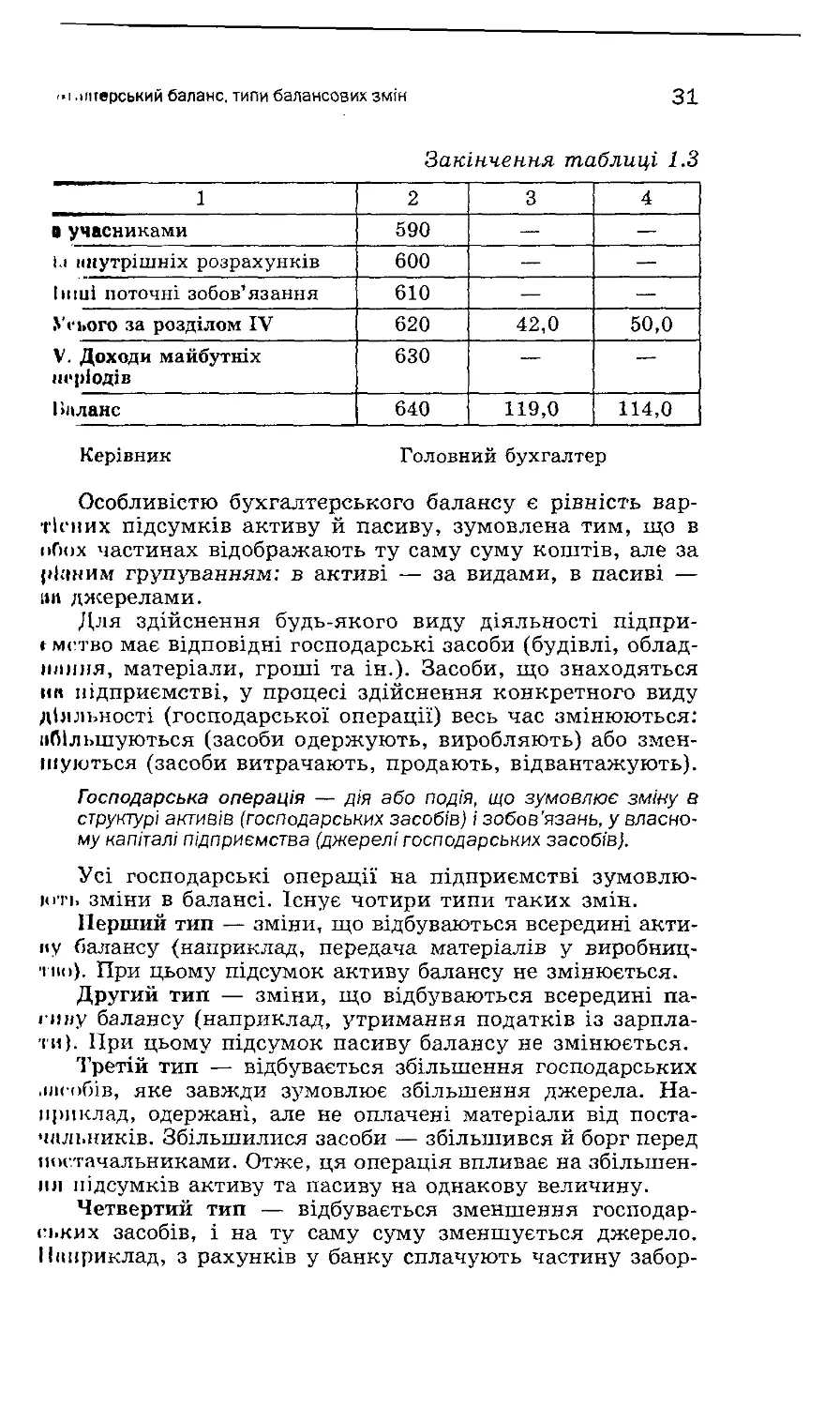

Пасив балансу містить п’ять розділів (табл 1.3):

І. Власний капітал — частина активів підприємства,

що залишається після відрахування його зобов’язань.

II. Забезпечення майбутніх витрат і платежів —

умовні (потенційні) зобов’язання, щодо яких сума й час

майбутніх платежів не визначені (оплата відпусток пра-

цівникам, здійснення гарантійного ремонту випущеної

продукції та ін.).

III. Довгострокові зобов’язання — зобов’язання, що

не належать до поточних.

IV. Поточні зобов’язання — зобов’язання, що будуть

погашені протягом операційного циклу підприємства або

дванадцяти місяців від дати балансу.

V. Доходи майбутніх періодів — суми доходів, одер-

жані протягом поточного та попередніх звітних періодів,

які будуть визнані в майбутніх звітних періодах (наприк-

28

Основи теорії бухгалтерського обліку

лад, нарахований дохід з відсотків за одержаним довго-

строковим векселем).

Таблиця 1.3

Баланс на 31 грудня 200Х р.

Актив Код рядка На початок звітного періоду На кінець звітного періоду

1 2 • 3 4

І. Необоротні активи

Нематеріальні активи:

Залишкова вартість 010 10,0 12,0

Первісна вартість 011 11,0 14,0

Знос 012 1,0 2,0

Незавершене будівництво 020 — —

Основні засоби:

Залишкова вартість 030 50,0 50,0

Первісна вартість 031 240,0 240,0

Знос 032 190,0 190,0

Довгострокові фінансові інвестиції, які обліковують- ся за методом участі в капіталі інших підприємств 040 — 2,0

Інші фінансові інвестиції 045 — —

Довгострокова дебіторська заборгованість 050 3,0 3,0

Відстрочені податкові активи 060 — —

Інші необоротні активи 070 — —

Усього за розділом І 080 63,0 67,0

II. Оборотні активи

Запаси:

виробничі запаси 100 12,0 8,0

тварини на вирощувані та відгодівлі 110 — —

незавершене виробництво 120 — —

готова продукція 130 5,0 7,0

Товари 140 — —

Бухгалтерський баланс, типи балансових змін

29

Продовження таблиці 1.3

1 2 34 4

Векселі одержані 150 — 4,0

Дебіторська заборгованість за товари, роботи, послуги:

чиста реалізаційна вартість 160 15,0 9,0

первісна вартість 161 — —

резерв сумнівних боргів 162 — —

Дебіторська заборгованість за розрахунками:

з бюджетом 170 2,0 1,0

за виданими авансами 180 — —

з нарахованих доходів 190

із внутрішніх розрахунків 200 3,0 2,0

Інша поточна дебіторська заборгованість 210 — —

Поточні фінансові інвестиції 220 1,0

Грошові кошти та їх еквіваленти:

в національній валюті 230 15,0 10,0

в іноземній валюті 240 — —

Інші оборотні активи 250 — —

Усього за розділом II 260 53,0 41,0

III. Витрати майбутніх періодів 270 3,0 6,0

Баланс 280 119,0 114,0

Пасив Код рядка На початок звітного періоду На кінець звітного періоду

1 2 3 4

І. Власний капітал

Статутний капітал 300 65,0 60,0

Пайовий капітал 310 — —

Додатковий вкладений капітал 320 — —

Інший додатковий капітал 330 — —

Резервний капітал 340 — —

зо

Основи теорії бухгалтерського обліку

Продовження таблиці 1.3

1 2 3 4

Нерозподілений прибуток (непокритий збиток) 350 8,0 12,0

Неоплачений капітал 360 -1,0 -10,0

Вилучений капітал 370 ( ) ( )

Усього за розділом І 380 72,0 62,0

П. Забезпечення наступних витрат і платежів

Забезпечення виплат персоналу 400 5,0 2,0

Інші забезпечення 410 — —

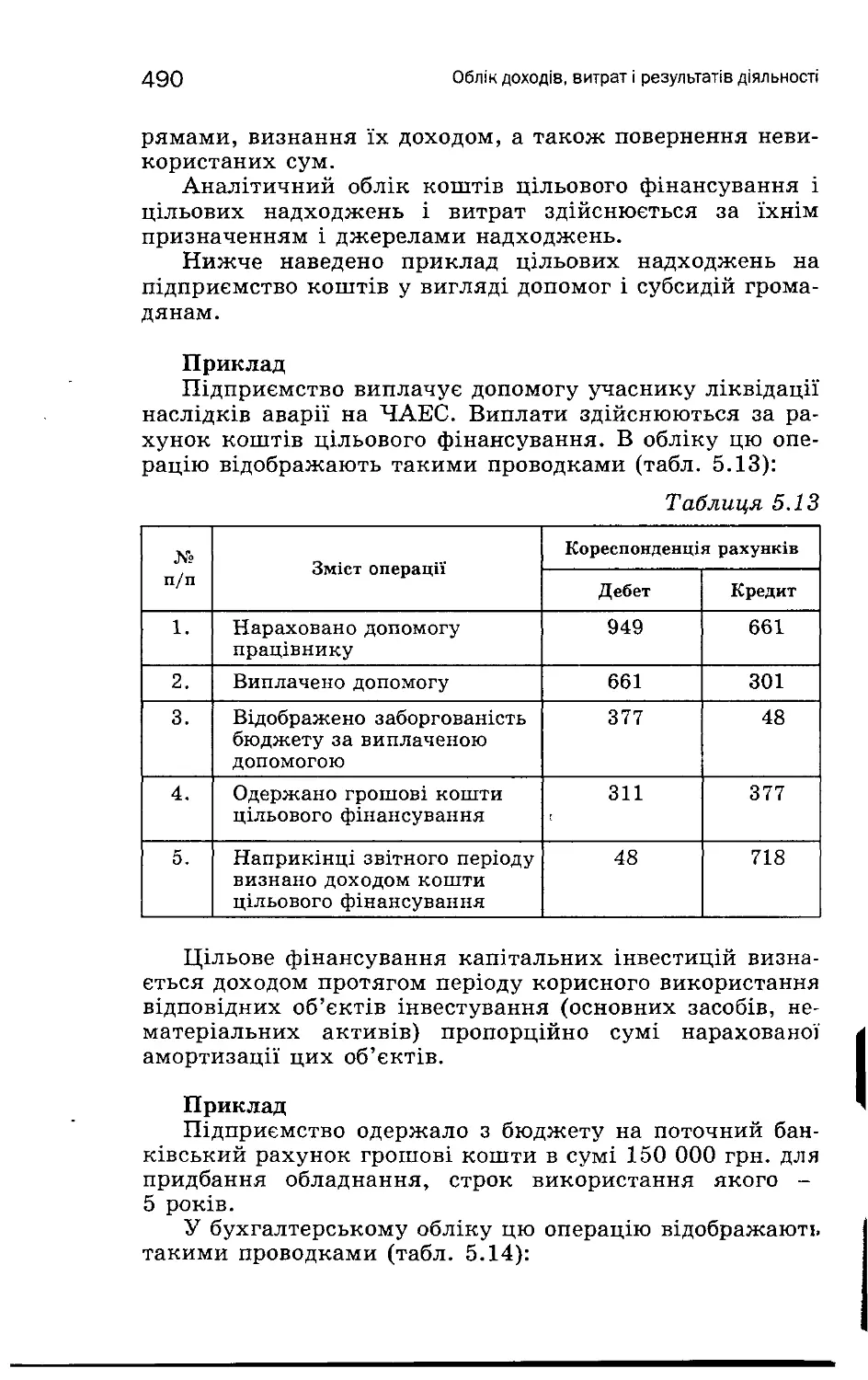

Цільове фінансування 420 — —

Усього за розділом II 430 5,0 2,0

ПІ. Довгострокові зобов’язання

Довгострокові кредити банків 440 — —

Довгострокові фінансові зобов’язання 450 — —

Відстрочені податкові зобов’язання 460 — —

Інші довгострокові зобов’язання 470 — —

Усього за розділом ПІ 480 — —

IV. Поточні зобов’язання

Короткострокові кредити банків 500 — —

Поточна заборгованість за довгостроковими зобов’язаннями 510 2,0 4,0

Векселі видані 520 — 11,0

Кредиторська заборгованість за товари, роботи, послуги 530 20,0 14,0

Поточні зобов’язання за розрахунками:

з одержаних авансів 540 6,0 4,0

з бюджетом 550 4,0 5,0

з позабюджетних платежів 560 3,0 2,0

зі страхування 570 2,0 2,0

з оплати праці 580 5,0 8,0

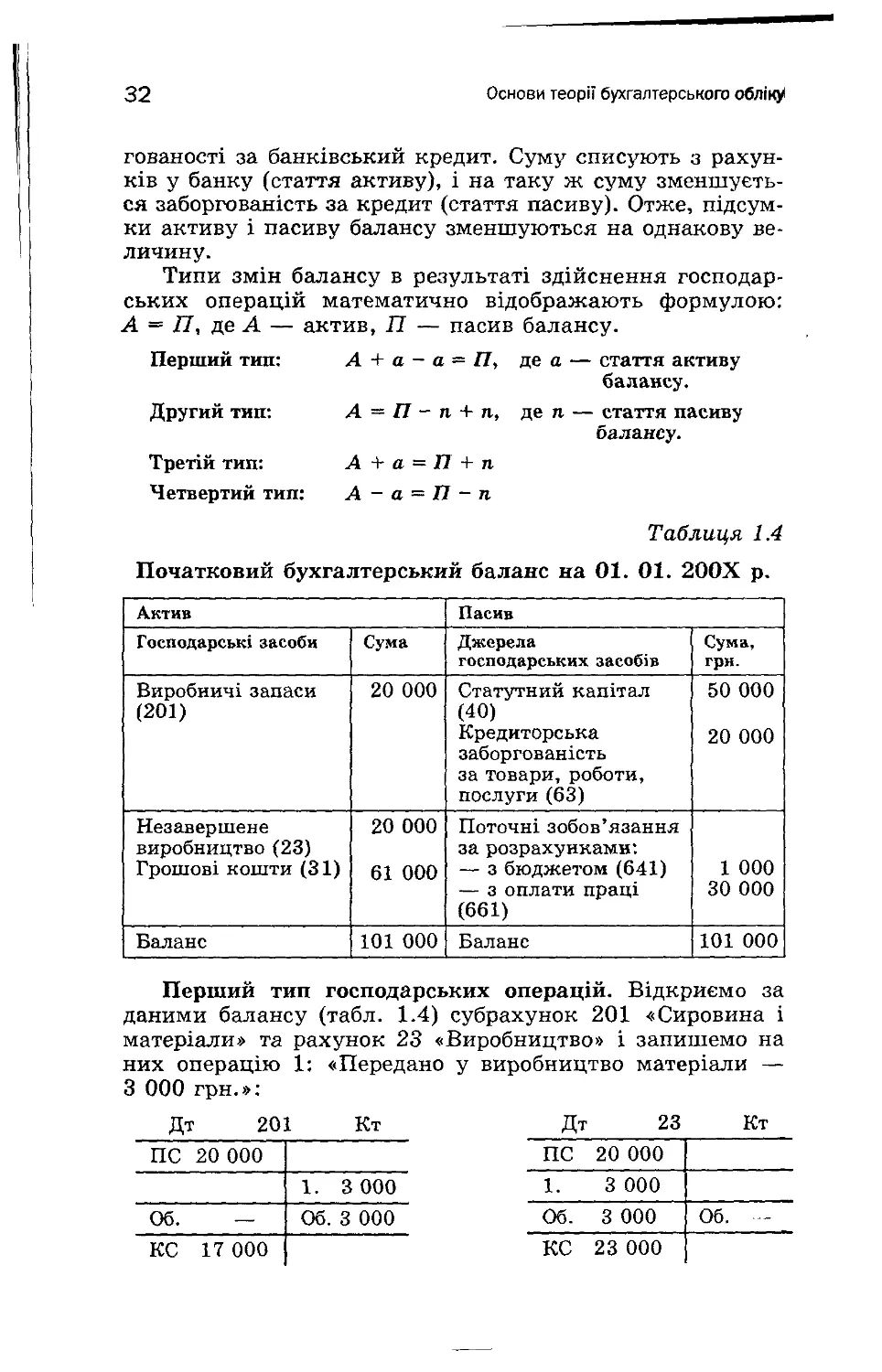

<ч .іліерський баланс, типи балансових змін

31

Закінчення таблиці 1.3

1 2 3 4

в учасниками 590 — —

1.1 ннутрішніх розрахунків 600 — —

Інші поточні зобов’язання 610 — —

.''сього за розділом IV 620 42,0 50,0

V. Доходи майбутніх періодів 630 — —

Вилане 640 119,0 114,0

Керівник Головний бухгалтер

Особливістю бухгалтерського балансу є рівність вар-

тісних підсумків активу й пасиву, зумовлена тим, що в

обох частинах відображають ту саму суму коштів, але за

рівним групуванням: в активі — за видами, в пасиві —

і»и джерелами.

Для здійснення будь-якого виду діяльності підпри-

<мство має відповідні господарські засоби (будівлі, облад-

нання, матеріали, гроші та ін.). Засоби, що знаходяться

на підприємстві, у процесі здійснення конкретного виду

діяльності (господарської операції) весь час змінюються:

нбільшуються (засоби одержують, виробляють) або змен-

шуються (засоби витрачають, продають, відвантажують).

Господарська операція — дія або подія, що зумовлює зміну в

структурі активів (господарських засобів) і зобов’язань, у власно-

му капіталі підприємства (джерелі господарських засобів).

Усі господарські операції на підприємстві зумовлю-

ють зміни в балансі. Існує чотири типи таких змін.

Перший тип — зміни, що відбуваються всередині акти-

ну балансу (наприклад, передача матеріалів у виробниц-

тво). При цьому підсумок активу балансу не змінюється.

Другий тип — зміни, що відбуваються всередині па-

сиву балансу (наприклад, утримання податків із зарпла-

ти). При цьому підсумок пасиву балансу не змінюється.

Третій тип — відбувається збільшення господарських

засобів, яке завжди зумовлює збільшення джерела. На-

приклад, одержані, але не оплачені матеріали від поста-

чальників. Збільшилися засоби — збільшився й борг перед

постачальниками. Отже, ця операція впливає на збільшен-

ня підсумків активу та пасиву на однакову величину.

Четвертий тип — відбувається зменшення господар-

ських засобів, і на ту саму суму зменшується джерело.

Наприклад, з рахунків у банку сплачують частину забор-

32

Основи теорії бухгалтерського обліку

гованості за банківський кредит. Суму списують з рахун-

ків у банку (стаття активу), і на таку ж суму зменшуєть-

ся заборгованість за кредит (стаття пасиву). Отже, підсум-

ки активу і пасиву балансу зменшуються на однакову ве-

личину.

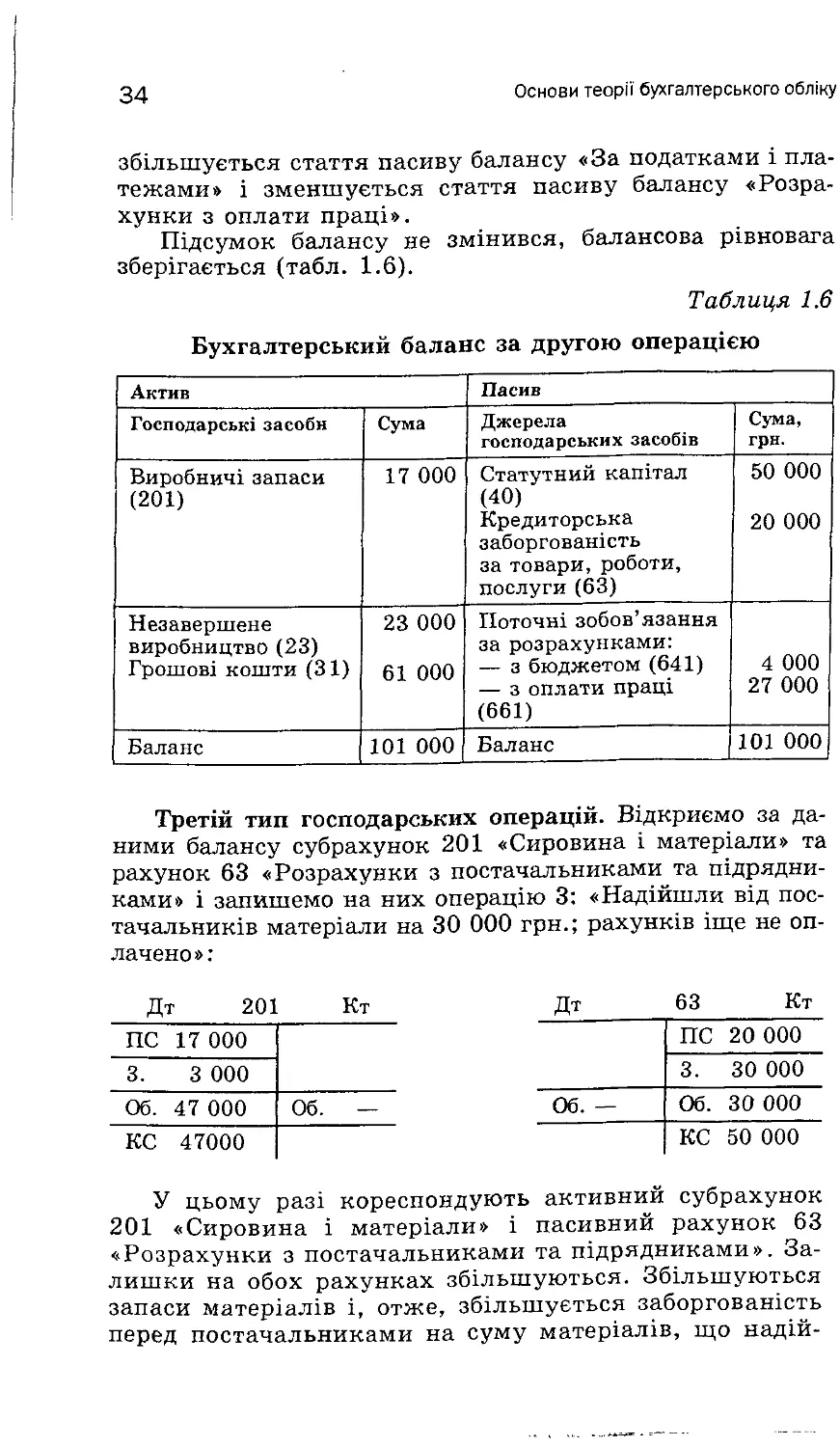

Типи змін балансу в результаті здійснення господар-

ських операцій математично відображають формулою:

А = П, де А — актив, П — пасив балансу.

Перший тип: А + а - а = П, де а — стаття активу балансу.

Другий тип: А = П - п + п, де п — стаття пасиву

Третій тип: Четвертий тип: А + а = П + п А - а = П - п балансу.

Таблиця 1.4

Початковий бухгалтерський баланс на 01. 01. 200Х р.

Актив Пасив

Господарські засоби Сума Джерела господарських засобів Сума, грн.

Виробничі запаси (201) 20 000 Статутний капітал (40) Кредиторська заборгованість за товари, роботи, послуги (63) 50 000 20 000

Незавершене виробництво(23) Грошові кошти (31) 20 000 61 000 Поточні зобов’язання за розрахунками: — з бюджетом (641) — з оплати праці (661) 1 000 ЗО 000

Баланс 101 000 Баланс 101 000

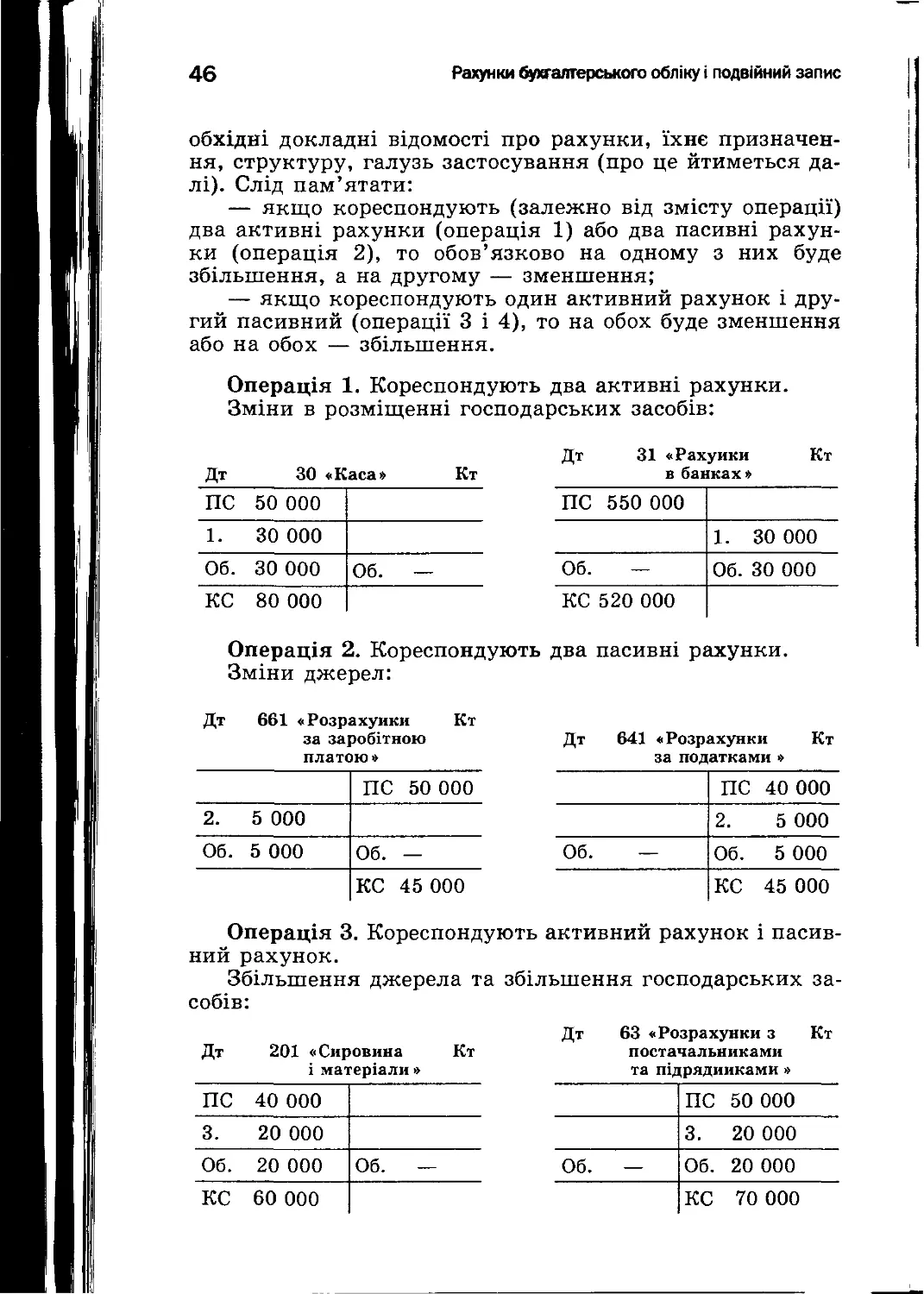

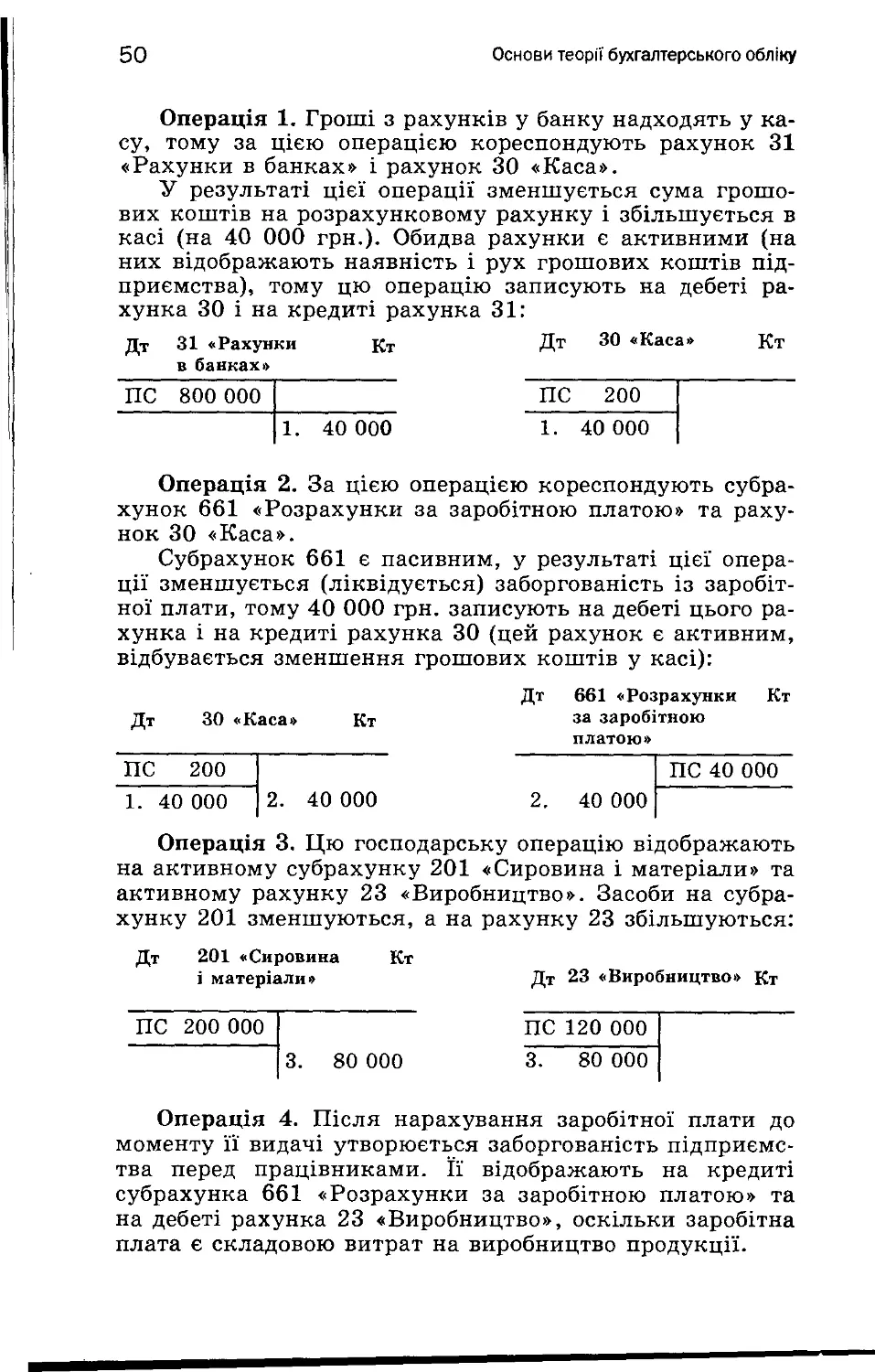

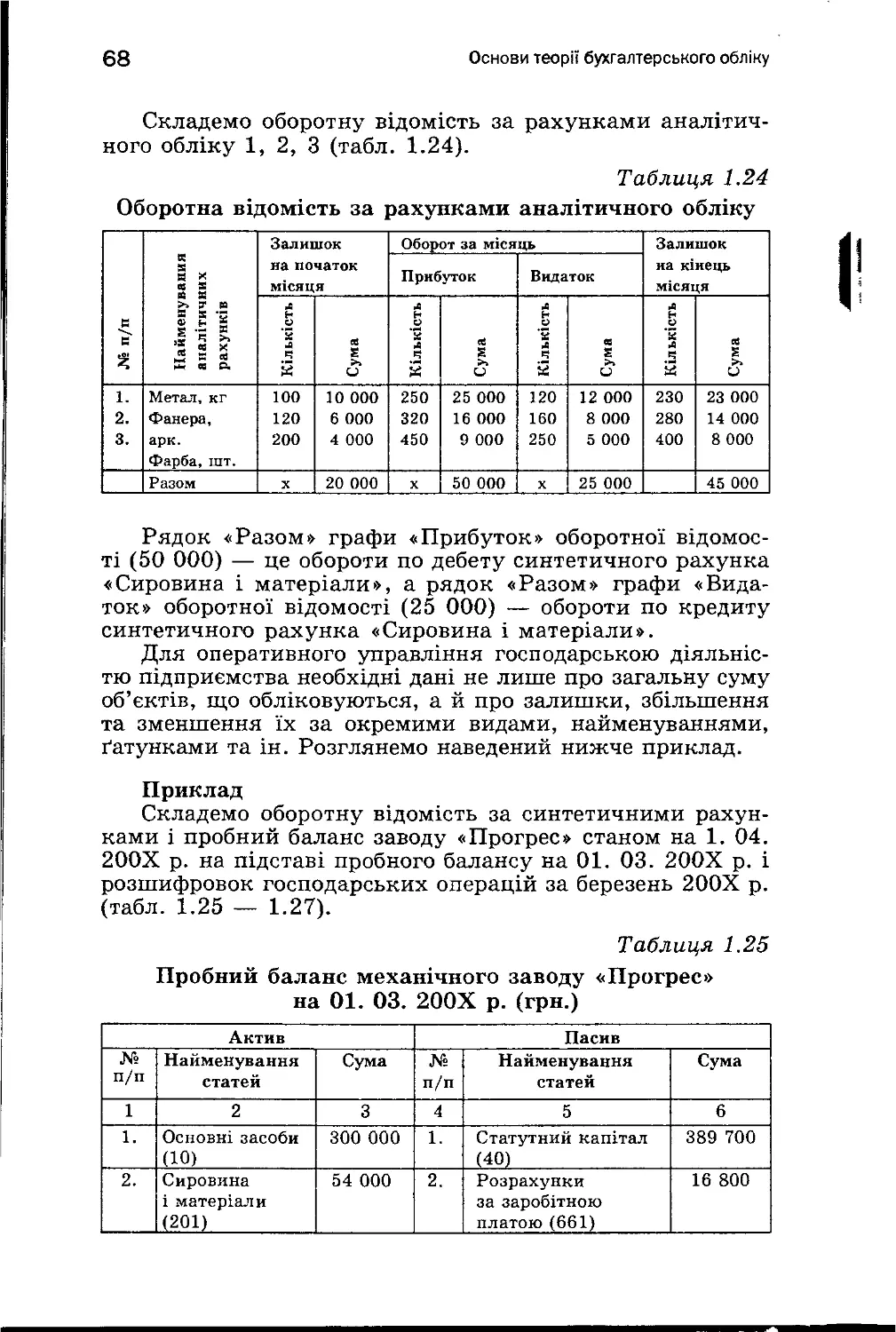

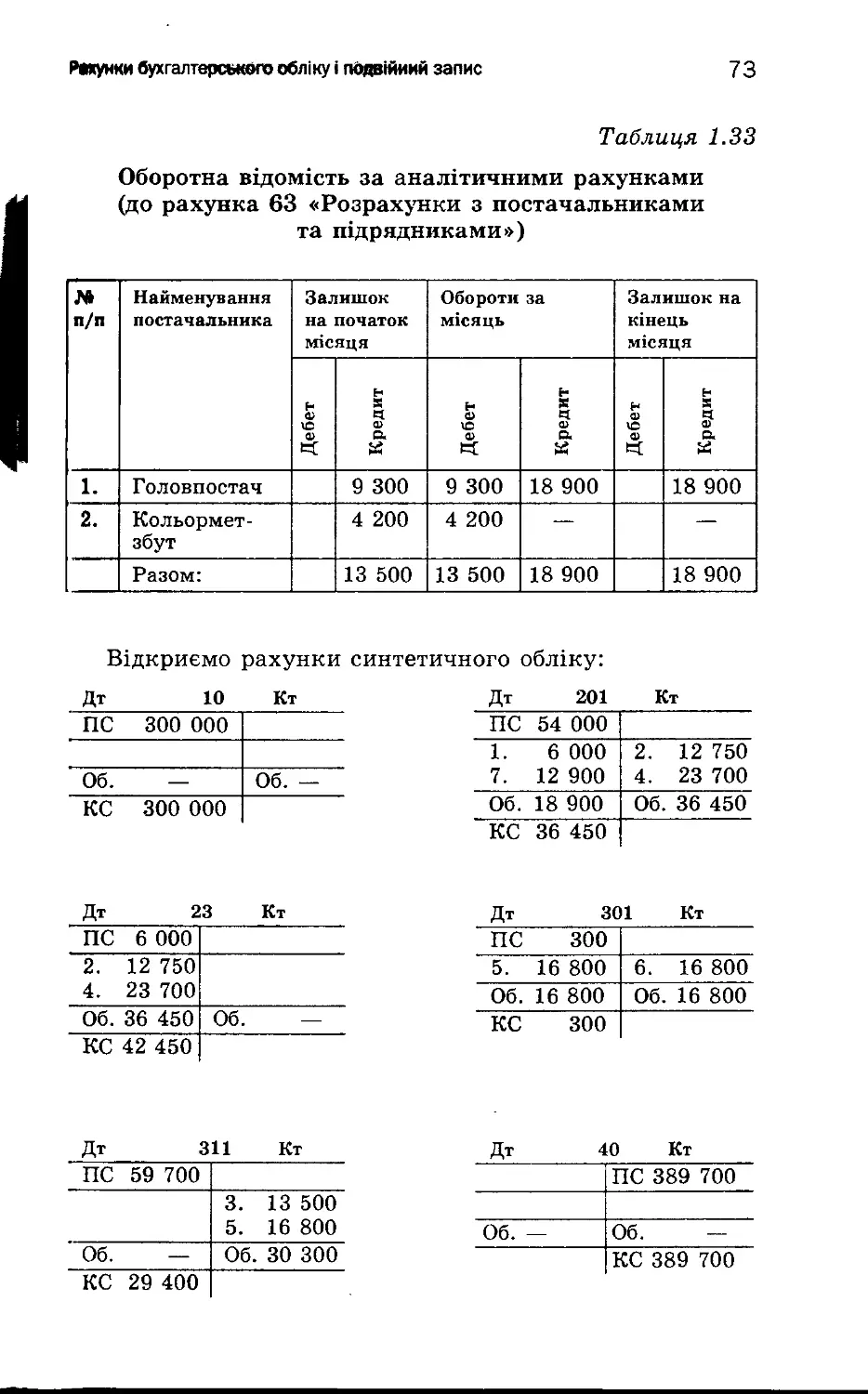

Перший тип господарських операцій. Відкриємо за

даними балансу (табл. 1.4) субрахунок 201 «Сировина і

матеріали» та рахунок 23 «Виробництво» і запишемо на

них операцію 1; «Передано у виробництво матеріали —

З 000 грн.»:

Дт 201 Кт Дт 23 Кт

ПС 20 000 ПС 20 000

1. 3 000 1. 3 000

Об. — Об. 3 000 Об. 3 000 Об. —

КС 17 000 КС 23 000

іі»-рі і,кий баланс, типи балансових змін

33

Цю операцію відображають на двох активних рахун-

ках; субрахунку 201 «Сировина і матеріали» і рахунку 23

♦ Виробництво». Під час передачі матеріалів відбувається

зменшення на субрахунку 201, а на рахунку 23 — збіль-

шення, збільшується стаття балансу «Незавершене ви-

робництво» (рахунок 23) і зменшується стаття балансу

• Виробничі запаси» (субрахунок 201).

Підсумок балансу не змінився, балансова рівновага

зберігається (табл. 1.5).

Таблиця 1.5

Бухгалтерський баланс за першою операцією

Актин Пасив

Господарські засоби Сума Джерела господарських засобів Сума, грн.

Виробничі запаси (201) 17 000 Статутний капітал (40) Кредиторська заборгованість за товари, роботи, послуги (63) 50 000 20 000

Незавершене виробництво(23) Грошові кошти (31) 23 000 61 000 Поточні зобов’язання за розрахунками: — з бюджетом (641) — з оплати праці (661) 4 000 27 000

Баланс 101 000 Баланс 101 000

Другий тип господарських операцій. Відкриємо за да-

ними балансу рахунки 661 «Розрахунки за заробітною

платою» та 641 «Розрахунки за податками» і запишемо на

них операцію 2: «Утримано прибутковий податок із заро-

бітної плати — 3 000 грн.»:

Дт 661 Кт Дт 641 Кт

ПС ЗО 000 ПС 1 000

2. 3 000 2. 3 000

Об. 3 000 Об. — Об. — Об. 3 000

КС 27 000 КС 4 000

У цьому разі використовують два пасивні рахунки. У

результаті здійсненої операції залишок на одному рахун-

ку збільшується, на другому — зменшується. Отже,

2

34

Основи теорії бухгалтерського обліку

збільшується стаття пасиву балансу «За податками і пла-

тежами» і зменшується стаття пасиву балансу «Розра-

хунки з оплати праці».

Підсумок балансу не змінився, балансова рівновага

зберігається (табл. 1.6).

Таблиця 1.6

Бухгалтерський баланс за другою операцією

Актив Пасив

Господарські засоби Сума Джерела господарських засобів Сума, грн.

Виробничі запаси (201) 17 000 Статутний капітал (40) Кредиторська заборгованість за товари, роботи, послуги (63) 50 000 20 000

Незавершене виробництво(23) Грошові кошти (31) 23 000 61 000 Поточні зобов’язання за розрахунками: — з бюджетом (641) — з оплати праці (661) 4 000 27 000

Баланс 101 000 Баланс 101 000

Третій тип господарських операцій. Відкриємо за да-

ними балансу субрахунок 201 «Сировина і матеріали» та

рахунок 63 «Розрахунки з постачальниками та підрядни-

ками» і запишемо на них операцію 3: «Надійшли від пос-

тачальників матеріали на ЗО 000 грн.; рахунків іще не оп-

лачено»:

Дт 201 Кт Дт 63 Кт

ПС 17 000 ПС 20 000

3. 3 000 3. ЗО 000

Об. 47 000 Об. — Об. — Об. 30 000

КС 47000 КС 50 000

У цьому разі кореспондують активний субрахунок

201 «Сировина і матеріали» і пасивний рахунок 63

«Розрахунки з постачальниками та підрядниками». За-

лишки на обох рахунках збільшуються. Збільшуються

запаси матеріалів і, отже, збільшується заборгованість

перед постачальниками на суму матеріалів, що надій-

Бухгалтерський баланс, типи балансових змін

35

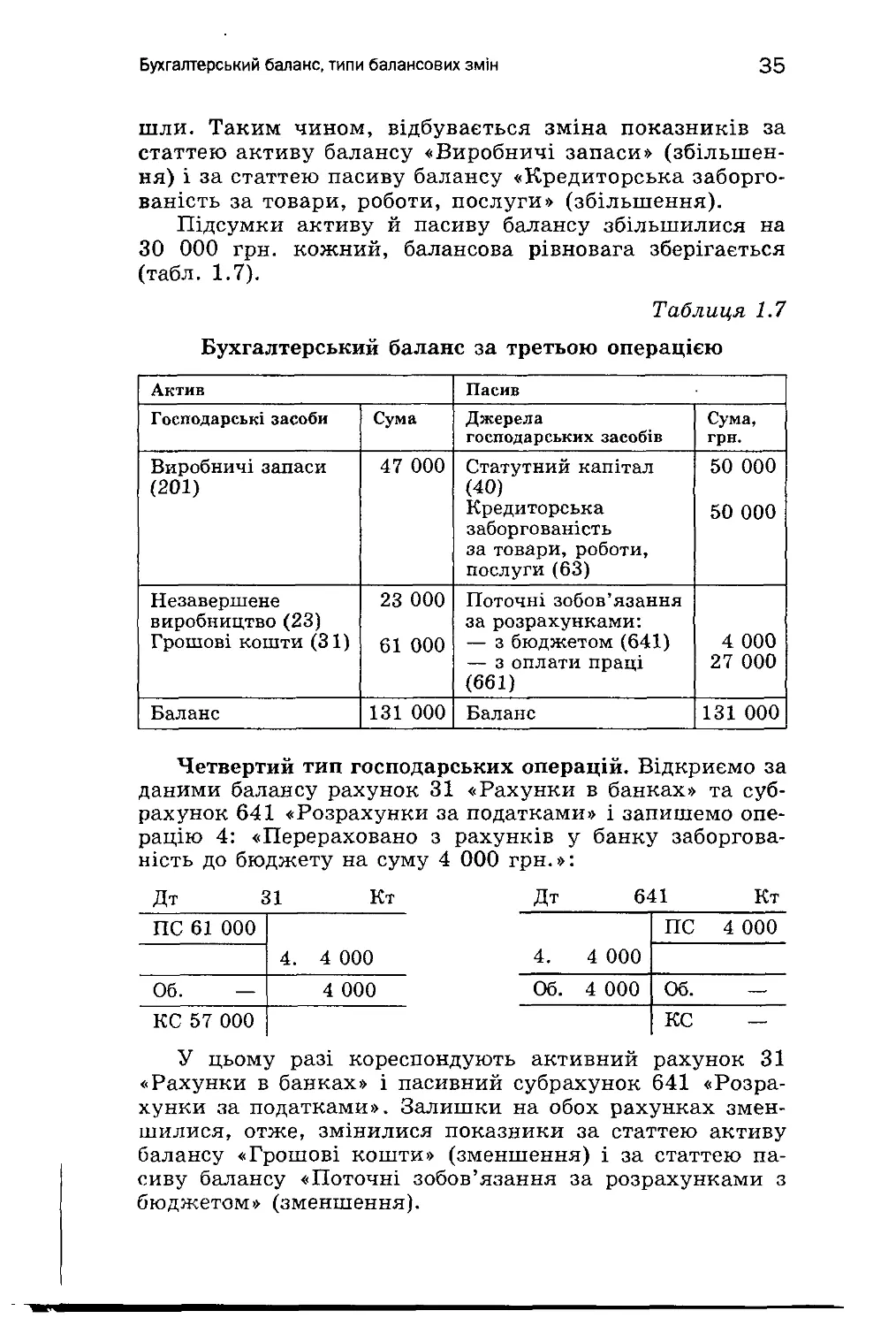

шли. Таким чином, відбувається зміна показників за

статтею активу балансу «Виробничі запаси» (збільшен-

ня) і за статтею пасиву балансу «Кредиторська заборго-

ваність за товари, роботи, послуги» (збільшення).

Підсумки активу й пасиву балансу збільшилися на

ЗО 000 грн. кожний, балансова рівновага зберігається

(табл. 1.7).

Таблиця 1.7

Бухгалтерський баланс за третьою операцією

Актив Пасив

Господарські засоби Сума Джерела господарських засобів Сума, грн.

Виробничі запаси (201) 47 000 Статутний капітал (40) Кредиторська заборгованість за товари, роботи, послуги (63) 50 000 50 000

Незавершене виробництво (23) Грошові кошти (31) 23 000 61 000 Поточні зобов’язання за розрахунками: — з бюджетом (641) — з оплати праці (661) 4 000 27 000

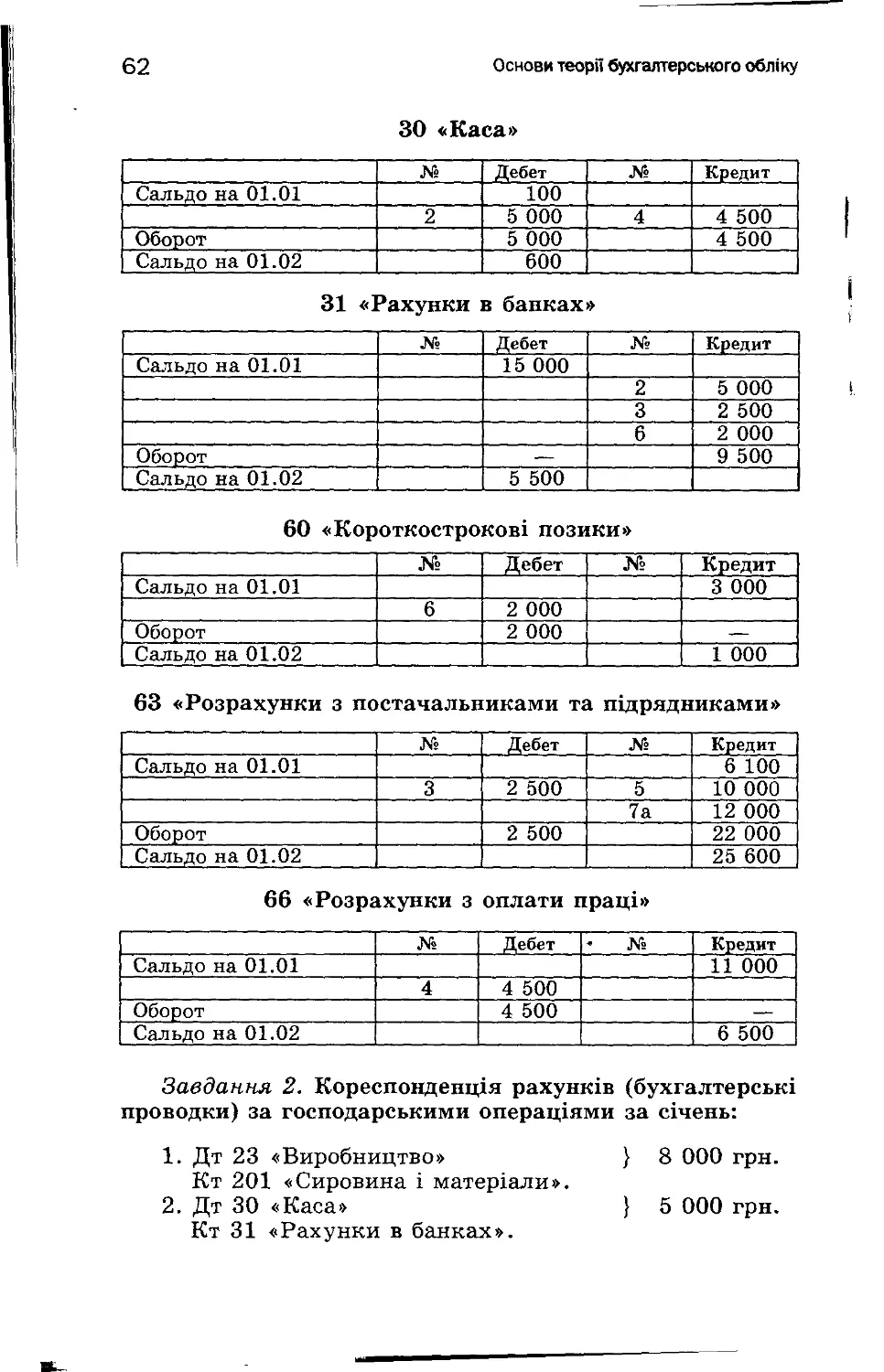

Баланс 131 000 Баланс 131 000

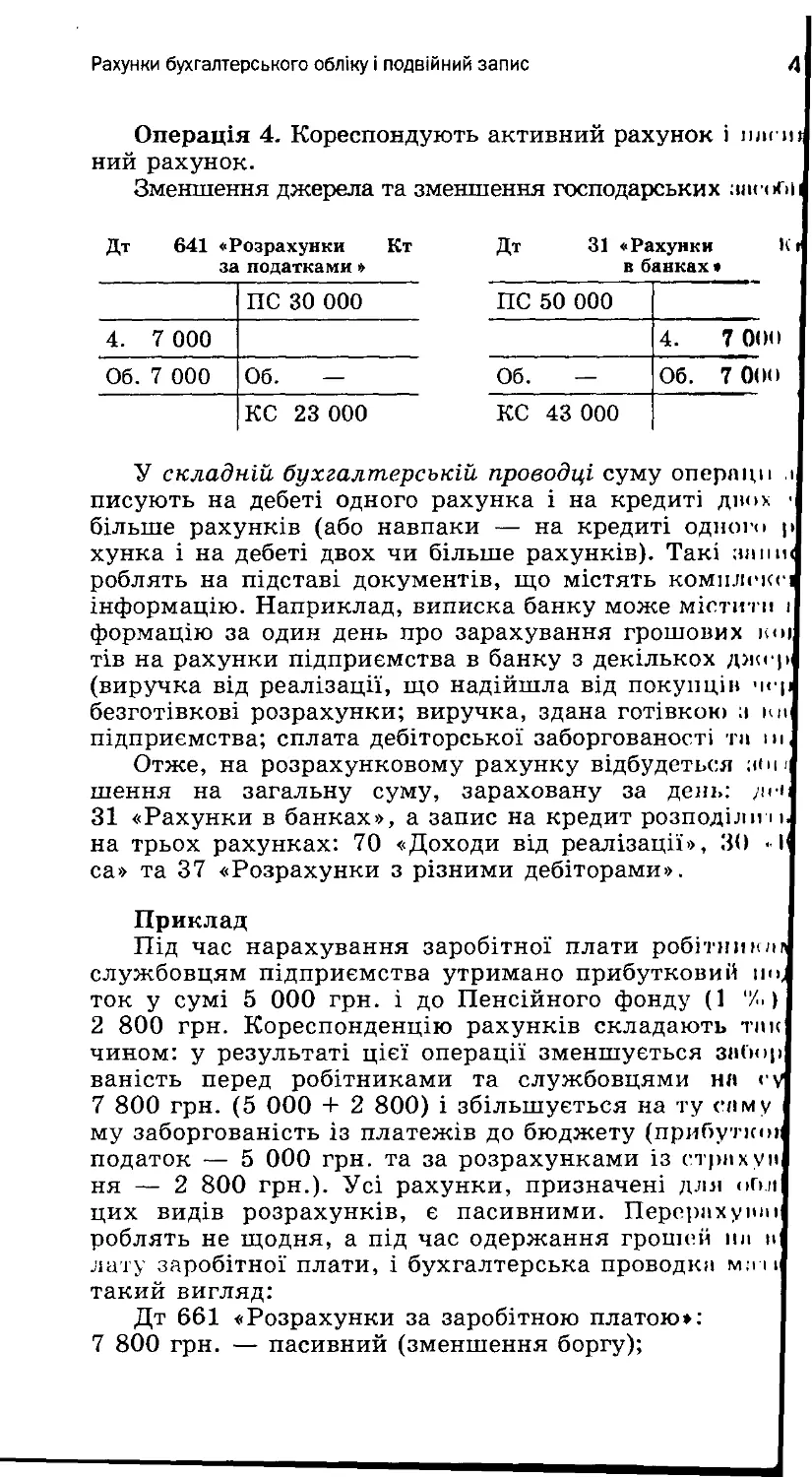

Четвертий тип господарських операцій. Відкриємо за

даними балансу рахунок 31 «Рахунки в банках» та суб-

рахунок 641 «Розрахунки за податками» і запишемо опе-

рацію 4: «Перераховано з рахунків у банку заборгова-

ність до бюджету на суму 4 000 грн.»:

Дт 31 Кт Дт 641 Кт

ПС 61 000 ПС 4 000

4. 4 000 4. 4 000

Об. — 4 000 Об. 4 000 Об. —

КС 57 000 КС —

У цьому разі кореспондують активний рахунок 31

«Рахунки в банках» і пасивний субрахунок 641 «Розра-

хунки за податками». Залишки на обох рахунках змен-

шилися, отже, змінилися показники за статтею активу

балансу «Грошові кошти» (зменшення) і за статтею па-

сиву балансу «Поточні зобов’язання за розрахунками з

бюджетом» (зменшення).

36

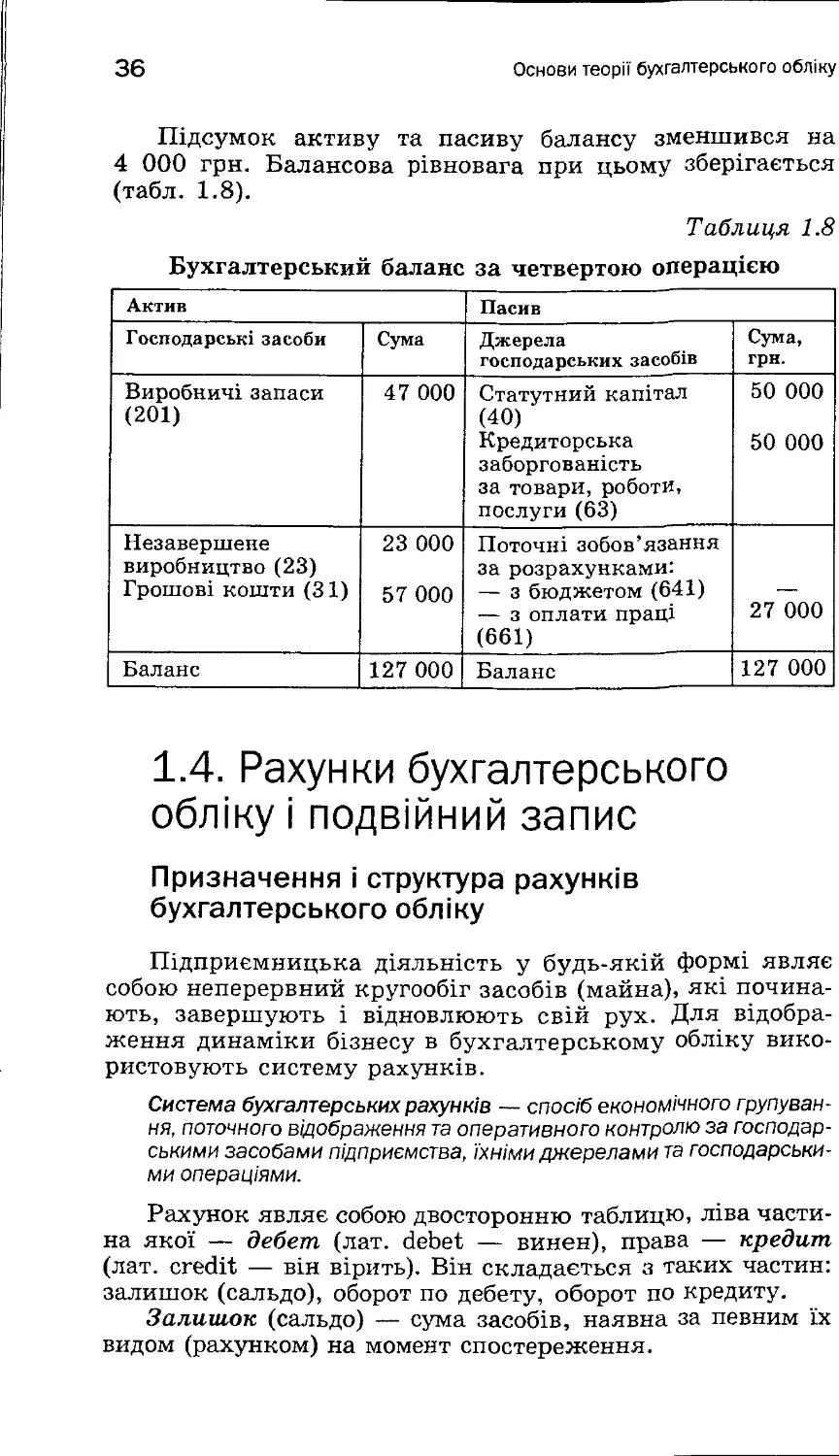

Основи теорії бухгалтерського обліку

Підсумок активу та пасиву балансу зменшився на

4 000 грн. Балансова рівновага при цьому зберігається

(табл. 1.8).

Таблиця 1.8

Бухгалтерський баланс за четвертою операцією

Актив Пасив

Господарські засоби Сума Джерела господарських засобів Сума, грн.

Виробничі запаси (201) 47 000 Статутний капітал (40) Кредиторська заборгованість за товари, роботи, послуги (63) 50 000 50 000

Незавершене виробництво (23) Грошові кошти (31) 23 000 57 000 Поточні зобов’язання за розрахунками: — з бюджетом (641) — з оплати праці (661) 27 000

Баланс 127 000 Баланс 127 000

1.4. Рахунки бухгалтерського

обліку і подвійний запис

Призначення і структура рахунків

бухгалтерського обліку

Підприємницька діяльність у будь-якій формі являє

собою неперервний кругообіг засобів (майна), які почина-

ють, завершують і відновлюють свій рух. Для відобра-

ження динаміки бізнесу в бухгалтерському обліку вико-

ристовують систему рахунків.

Система бухгалтерських рахунків — спосіб економічного групуван-

ня, поточного відображення та оперативного контролю за господар-

ськими засобами підприємства, їхніми джерелами та господарськи-

ми операціями.

Рахунок являє собою двосторонню таблицю, ліва части-

на якої — дебет (лат. НеЬеІ — винен), права — кредит

(лат. сгесііі — він вірить). Він складається з таких частин:

залишок (сальдо), оборот по дебету, оборот по кредиту.

Залишок (сальдо) — сума засобів, наявна за певним їх

видом (рахунком) на момент спостереження.

Рахунки бухгалтерського обліку і подвійний запис

37

Залишок є різницею між підсумками записів по дебету

і по кредиту рахунків і враховує зміни на рахунку на кінець

звітного періоду. За відсутності залишку рахунок вважаєть-

ся закритим.

Практично залишки визначаються на рахунках на по-

чаток і кінець звітного місяця, однак їх можна визначи-

ти і на будь-яку дату.

Рух засобів та їхніх джерел розкривають операції, які

послідовно відображають на рахунках (кожну операцію

окремо). При цьому кожну операцію відображають по де-

бету одного рахунка і по кредиту іншого.

Оборот по дебету — сума записів операцій по дебету.

Оборот по кредиту — сума записів операцій по

кредиту.

Таким чином, один рахунок являє собою спосіб непе-

рервного (щоденного) обліку одного засобу, джерела або

їх групи, а всі рахунки разом забезпечують поточний об-

лік усіх господарських засобів та їхніх джерел.

На кожному окремому рахунку реєструють первинний

стан засобів і джерел їх утворення, а також відображають

господарські операції у вигляді збільшення або зменшення.

Перелік рахунків бухгалтерського обліку, їхні назви,

порядок відображення об’єктів і операцій на рахунках

викладено в Плані рахунків бухгалтерського обліку акти-

вів, капіталу, зобов’язань і господарських операцій під-

приємств та організацій і в Інструкції з його застосування.

Для зручності користування Планом рахунків на прак-

тиці нерідко вказують одночасно і найменування рахунка, і

його номер, однак іноді — лише номер рахунка, не зазнача-

ючи його назви. Наприклад, облік готівкових коштів «ве-

деться на рахунку ЗО «Каса», але можна сказати «ведеться

на рахунку ЗО». Правильними є обидва формулювання.

Номер рахунка складається з двох або трьох цифр.

Перша цифра позначає клас, до якого належить рахунок;

перша і друга цифри — номер рахунка, а третя (якщо во-

на є) вказує на його склад (субрахунок, або рахунок дру-

гого порядку). Наприклад, рахунок ЗО «Каса», на якому

обліковують усі готівкові грошові кошти підприємства в

усіх видах валюти. Розмежування готівкових грошових

коштів за видами валюти здійснюють на субрахунках

ЗОЇ і 302: на субрахунку ЗОЇ обліковують готівкові гро-

шові кошти в національній валюті, на субрахунку 302 —

н іноземній валюті. Назви рахункам дають, виходячи з

того, що саме обліковуватимуть на рахунку: якщо, на-

приклад, обліковують рух виробничих запасів, рахунок

38

Основи теорії бухгалтерського обліку

має назву «Виробничі запаси», його номер — 20; якщо

заробітну плату (нарахування, утримання) — «Розрахун-

ки з оплати праці» (його номер — 66).

Для узагальнення різнорідних господарських явищ

записи на рахунках роблять у грошовому вираженні.

Основний принцип обліку на рахунках полягає в то-

му, що на кожну групу однорідних засобів або джерел

відкривають окремий рахунок, на якому записують по-

чатковий залишок цієї групи засобів і всі наступні його

зміни, що відбулися у результаті здійснення господар-

ських операцій.

Взаємозв’язок рахунків з балансом

Рахунки бухгалтерського обліку взаємопов’язані з

бухгалтерським балансом (рис. 1.1).

Рис. 1.1. Взаємозв’язок рахунків з балансом

Рахунки бухгалтерського обліку і подвійний запис

39

У загальному випадку взаємозв’язок виражається та-

ким чином:

— залишки (сальдо) активних рахунків завжди відоб-

ражають по дебету цих рахунків і записують у лівій час-

тині балансу — в активі;

— залишки пасивних рахунків завжди відображають

по кредиту цих рахунків і записують у правій частині ба-

лансу — в пасиві.

Отже, на підставі залишків на рахунках складають

бухгалтерський баланс на відповідну звітну дату.

За відношенням до балансу рахунки поділяють на ак-

тивні, пасивні та активно-пасивні.

Активні рахунки — рахунки, призначені для обліку стану, руху та

змін господарських засобів за їхніми видами.

На цих рахунках початковий залишок записують по

дебету. На дебеті фіксують також усі дані про збільшен-

ня залишку. На кредиті відображають операції, що зу-

мовлюють зменшення залишку. Кінцеве сальдо визнача-

ють у такий спосіб:

Сума початкового залишку (сальдо) по дебету рахунка +

+ оборот по дебету рахунка - оборот по кредиту рахунка.

На рис. 1.2 зображено схему активного рахунка.

Дебет Кредит

Залишок (сальдо) господарських засобів на початок місяця (початкове сальдо — ПС)

Господарські операції, що зумовлюють збільшення господарських засобів «+» Господарські операції, що зумовлюють зменшення господарських засобів «-»

Оборот по дебету (сума господарських операцій за місяць) Оборот по кредиту (сума господарських операцій за місяць)

Залишок (сальдо) на кінець місяця (кінцеве сальдо — КС): ПС + оборот по дебету - - оборот по кредиту

Рис. 1. 2. Схема активного рахунка

Розглянемо приклад записів сум господарських опе-

рацій на одному з активних рахунків, наприклад, на

рахунку 20 «Виробничі запаси», субрахунку 201 «Сиро-

вина і матеріали», який відображає зміни в господар-

ських засобах підприємства (табл. 1.9).

40

Осмовиджірії бухгалтерського обліку

Таблиця 1.9

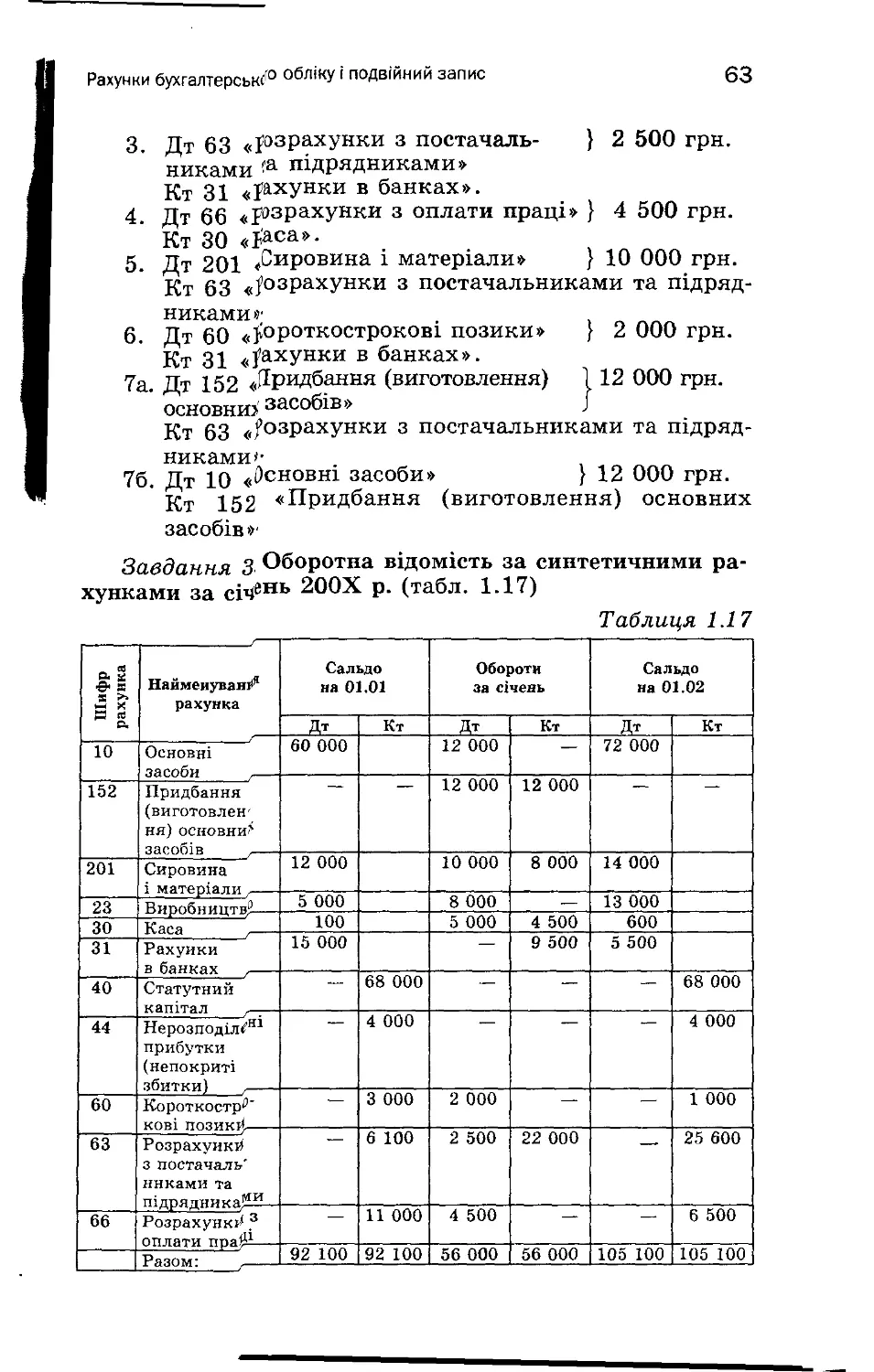

Рахунок 20 «Виробничі запаси»

' Субрахунок 201 «Сировина і матеріали»

Дебет Кредит

ПС 01.10 200

Надходження сировини і матеріалів: 1. на 05.10 2. на 17.10 «+» 300 200 Вибуття сировини і матеріалів «-» 3. на 25.10 250

Оборот по дебету 500 Оборот по кредиту 250

КС на 01.11 450

Із записів у таблиці випливає, що на початок жовтня

на підприємстві було початкове сальдо (ПС) матеріалів на

суму 200 грн. Оскільки рахунок є активним, цей зали-

шок відображено в дебетовому рядку рахунка, тобто по

дебету рахунка.

Протягом жовтня було здійснено такі операції:

— надходження (збільшення) сировини і матеріалів

5 і 17 жовтня відповідно на 300 грн. і 200 грн.;

— вибуття (зменшення) сировини і матеріалів у зв’язку

з передачею їх у виробництво 25 жовтня на суму 250 грн.

Оскільки субрахунок 201 «Сировина і матеріали» є

активним, збільшення сировини і матеріалів було відоб-

ражено на дебеті рахунка, а зменшення — відповідно на

кредиті цього рахунка.

Наприкінці місяця підраховують обороти: ।

— по дебету субрахунки 201, що характеризує збіль-і

шення господарських засобів: 500 грн. (300 + 200); |

— по кредиту субрахунки 201, що характеризує змен-:

шення господарських засобів: 250 грн. І

За наведеною нижче формулою обчислюють кінцеве

сальдо (КС) по субрахунку 201. Воно ще має назву «За-

лишок (сальдо) на кінець місяця».

Дебетовий залишок на початок місяця на активному рахунку + Оборот по дебету цього рахунка - Оборот по кредиту цього рахунка = Дебетовий залишок на кінець місяця на активному рахунку

КС = (200 + 500 — 250) = 450 грн. Отже, новий зали-

шок матеріалів станом на 01.11 становить 450 грн. ,

Рахунки бухгалтерського обліку і подвійний запис

41

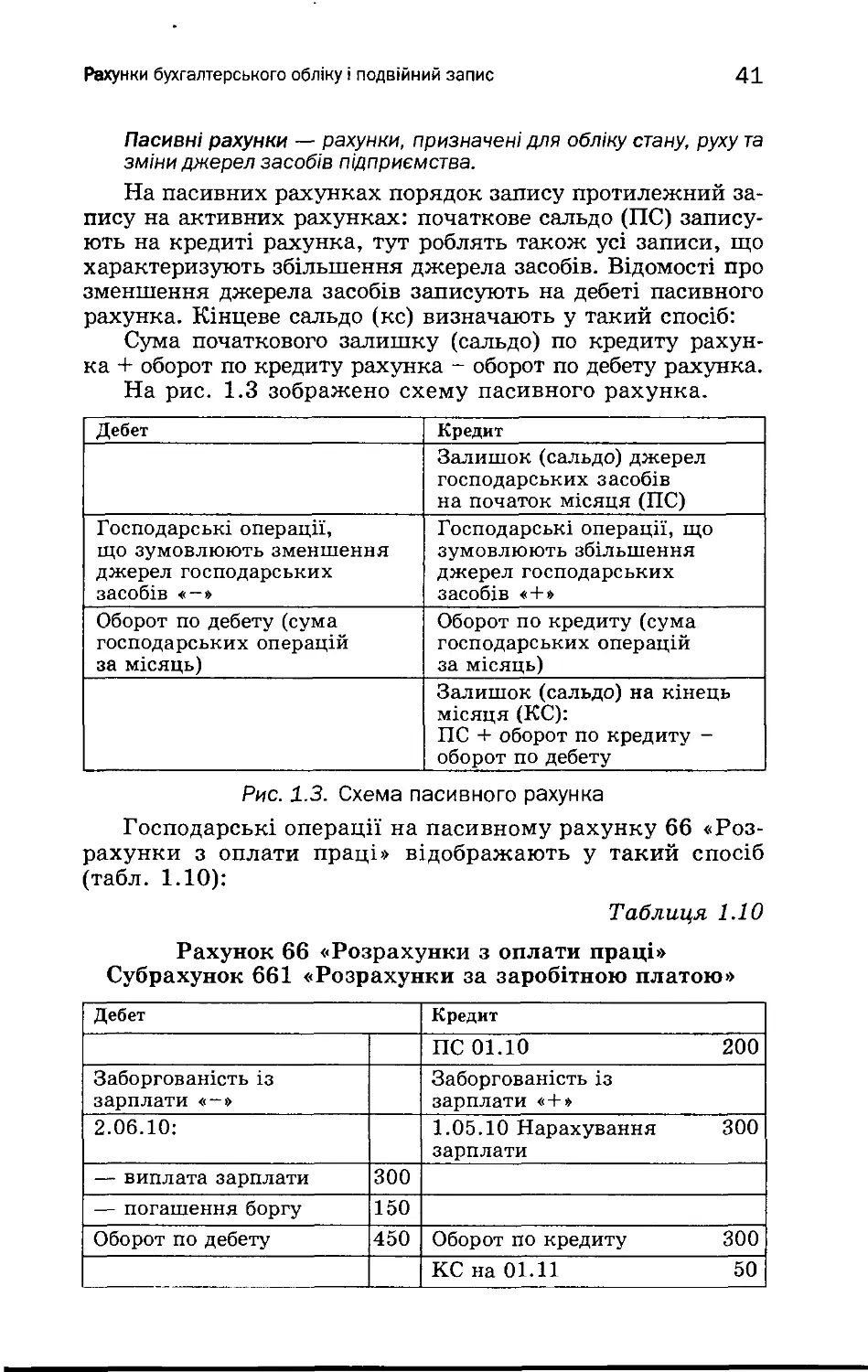

Пасивні рахунки — рахунки, призначені для обліку стану, руху та

зміни джерел засобів підприємства.

На пасивних рахунках порядок запису протилежний за-

пису на активних рахунках: початкове сальдо (ПС) запису-

ють на кредиті рахунка, тут роблять також усі записи, що

характеризують збільшення джерела засобів. Відомості про

зменшення джерела засобів записують на дебеті пасивного

рахунка. Кінцеве сальдо (кс) визначають у такий спосіб:

Сума початкового залишку (сальдо) по кредиту рахун-

ка + оборот по кредиту рахунка - оборот по дебету рахунка.

На рис. 1.3 зображено схему пасивного рахунка.

Дебет Кредит

Залишок (сальдо) джерел господарських засобів на початок місяця (ПС)

Господарські операції, що зумовлюють зменшення джерел господарських засобів «—» Господарські операції, що зумовлюють збільшення джерел господарських засобів ♦+»

Оборот по дебету (сума господарських операцій за місяць) Оборот по кредиту (сума господарських операцій за місяць)

Залишок (сальдо) на кінець місяця (КС): ПС + оборот по кредиту - оборот по дебету

Рис. 1.3. Схема пасивного рахунка

Господарські операції на пасивному рахунку 66 «Роз-

рахунки з оплати праці» відображають у такий спосіб

(табл. 1.10):

Таблиця 1.10

Рахунок 66 «Розрахунки з оплати праці»

Субрахунок 661 «Розрахунки за заробітною платою»

Дебет Кредит

ПС 01.10 200

Заборгованість із зарплати «-» Заборгованість із зарплати «+»

2.06.10: 1.05.10 Нарахування 300 зарплати

— виплата зарплати 300

— погашення боргу 150

Оборот по дебету 450 Оборот по кредиту 300

КС на 01.11 50

42

Основи теорії бухгалтерського обліку

Залишок джерела господарських засобів (заборгова-

ності підприємства перед працівниками із зарплати) на

початок жовтня становив 200 грн., субрахунок 661 —

пасивний, тому залишок записують на кредиті рахунка.

05.10 у результаті нарахування зарплати за другу поло-

вину вересня ця заборгованість збільшилася на 300 грн.

Таким чином, заборгованість, яка є джерелом засобів, що

використовуються, зросла. Збільшення джерел засобів ві-

дображають на кредиті пасивного рахунка, отже, суму за

05.10 записують на кредиті субрахунка 661 «Розрахунки

за заробітною платою». Підприємство сплатило частину

заборгованості на суму 150 грн. Оскільки заборгованість

із зарплати зменшилася, а субрахунок 661 є пасивним,

зменшення джерела засобів відображають на дебеті цьо-

го рахунка.

Обчислюють обороти по дебету та по кредиту цього

рахунка. Оборот по дебету: 450 грн. (сума операцій за

06.10 (300 + 150); оборот по кредиту: 300 грн. (операція

за 05.10).

Відтак, згідно з правилом визначення кінцевого

залишку (сальдо) на пасивному рахунку визначають

залишок заборгованості з оплати праці по субрахунку

661 «Розрахунки за заробітною платою» за формулою:

Кредитовий

залишок

(сальдо) на

початок місяця

на пасивному

рахунку

Оборот

по

кредиту

цього

рахунка

Оборот

по

дебету

цього

рахунка

Кредитовий

залишок на

кінець місяця

на пасивному

рахунку

КС = (200 + 300 — 450) = 50 грн.

Активно-пасивні рахунки — рахунки, які поєднують ознаки актив-

них і пасивних рахунків.

Обороти по дебету та по кредиту таких рахунків

відображають розрахункові операції різного змісту: в

одних випадках на дебеті показують збільшення дебітор-

ської заборгованості, в інших — зменшення кредитор-

ської заборгованості. На кредиті таких рахунків показу-

ють збільшення кредиторської заборгованості та змен-

шення дебіторської заборгованості. Відповідно й сальдо

по цих рахунках може бути дебетове або кредитове.

Розглянемо рахунок 63 «Розрахунки з постачальни-

ками та підрядниками». Якщо на ньому показано забор-

гованість підприємства перед постачальниками — раху-

нок є пасивним. Сальдо по таких рахунках визначають

Рахунки бухгалтерського обліку і подвійний запис

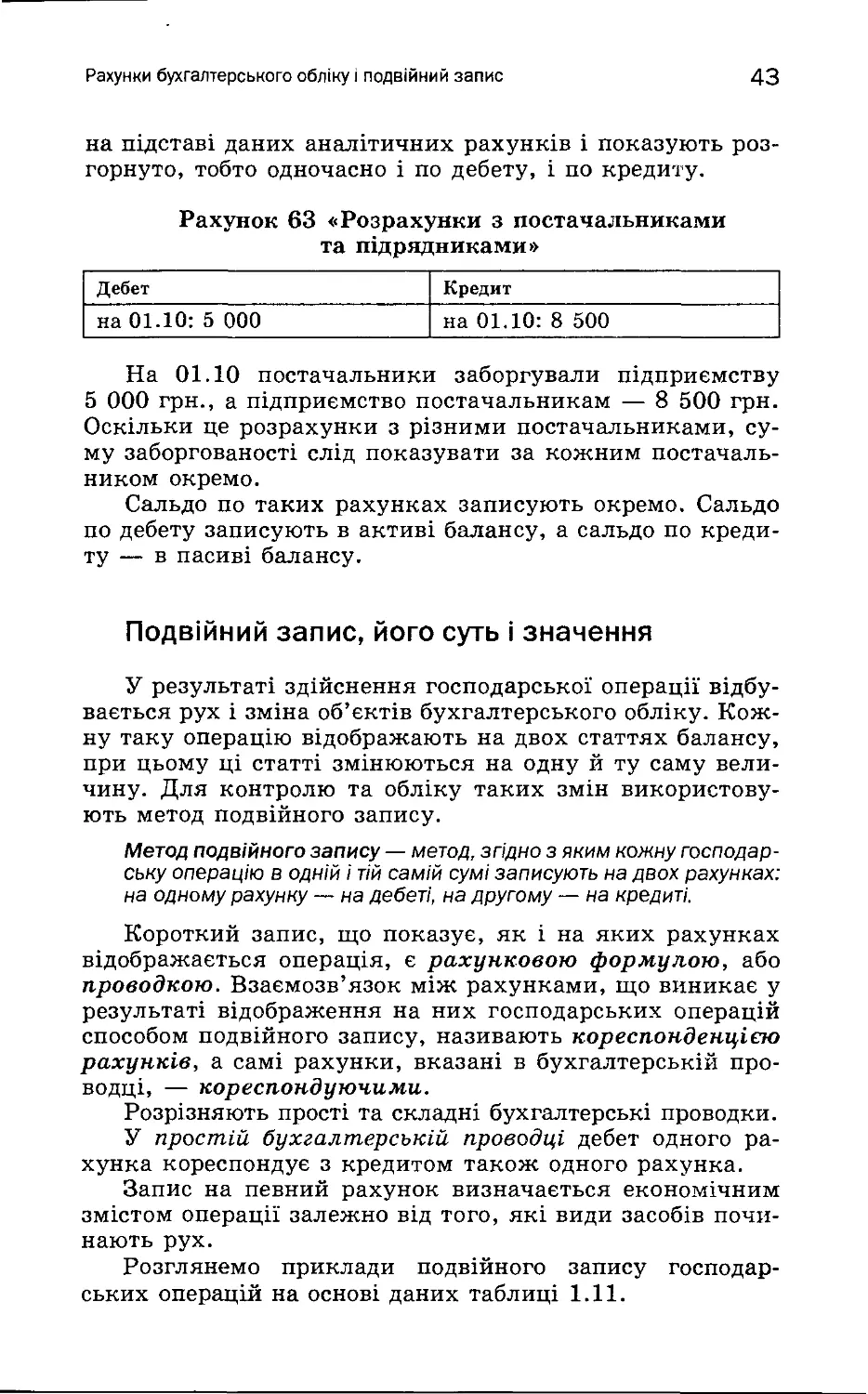

43

на підставі даних аналітичних рахунків і показують роз-

горнуто, тобто одночасно і по дебету, і по кредиту.

Рахунок 63 «Розрахунки з постачальниками

та підрядниками»

Дебет Кредит

на 01.10: 5 000 на 01.10: 8 500

На 01.10 постачальники заборгували підприємству

5 000 грн., а підприємство постачальникам — 8 500 грн.

Оскільки це розрахунки з різними постачальниками, су-

му заборгованості слід показувати за кожним постачаль-

ником окремо.

Сальдо по таких рахунках записують окремо. Сальдо

по дебету записують в активі балансу, а сальдо по креди-

ту — в пасиві балансу.

Подвійний запис, його суть і значення

У результаті здійснення господарської операції відбу-

вається рух і зміна об’єктів бухгалтерського обліку. Кож-

ну таку операцію відображають на двох статтях балансу,

при цьому ці статті змінюються на одну й ту саму вели-

чину. Для контролю та обліку таких змін використову-

ють метод подвійного запису.

Метод подвійного запису — метод, згідно з яким кожну господар-

ську операцію в одній і тій самій сумі записують на двох рахунках:

на одному рахунку — на дебеті, на другому — на кредиті.

Короткий запис, що показує, як і на яких рахунках

відображається операція, є рахунковою формулою, або

проводкою. Взаємозв’язок між рахунками, що виникає у

результаті відображення на них господарських операцій

способом подвійного запису, називають кореспонденцією

рахунків, а самі рахунки, вказані в бухгалтерській про-

водці, — кореспондуючими.

Розрізняють прості та складні бухгалтерські проводки.

У простій бухгалтерській проводці дебет одного ра-

хунка кореспондує з кредитом також одного рахунка.

Запис на певний рахунок визначається економічним

змістом операції залежно від того, які види засобів почи-

нають рух.

Розглянемо приклади подвійного запису господар-

ських операцій на основі даних таблиці 1.11.

44

Основи теорії бухгалтерського обліку

Таблиця 1.11

№ п/п Зміст господарських операцій Сума

1. Одержано гроші з банківського рахунка в касу для виплати заробітної плати ЗО 000

2. Утримано прибутковий податок із заробітної плати 5 000

3. Надійшли матеріали від постачальників, їх рахунки не оплачено 20 000

4. Перераховано з банківського рахунка заборгованість до бюджету 7 000

Операція 1. Одержано гроші з банківського рахунка в

касу для виплати заробітної плати в сумі ЗО 000 грн.

Відбулося збільшення грошових коштів у касі. Раху-

нок ЗО «Каса» — активний, отже, цю суму слід записати

на дебеті.

При цьому зменшилися грошові кошти на активному

рахунку 31 «Рахунки в банках», цю суму слід записати

на кредиті.

Таким чином, перша операція має бути відображена

такою бухгалтерською проводкою:

Дт ЗО «Каса» Кт Дт 31 «Рахунки в банках» Кт

ЗО 000 | | 30 000

Дт 30 ЗО 000

Кт 31 ЗО 000

Практично це відбувається так. Касир їде до банку,

там одержує гроші на виплату заробітної плати і приво-

зить їх у касу підприємства. Грошові кошти на рахунку

31 «Рахунки в банках» зменшуються, а на рахунку

30 «Каса» — збільшуються.

Операція 2. Згідно із законодавством кожний праців-

ник сплачує зі свого заробітку прибутковий податок.

Утримано прибутковий податок із заробітної плати в

сумі 5 000 грн. Заборгованість підприємства перед бюд-

жетом збільшилася на суму цього прибуткового податку.

Субрахунок 641 «Розрахунки за податками» — пасив-

ний, тому цю суму записують на кредиті. Субрахунок

661 «Розрахунки за заробітною платою» — теж пасив-

Рахунки бухгалтерського обліку і подвійний запис

45

ний, тому суму утримань із заробітної плати відобража-

ють на дебеті, оскільки відбулося зменшення.

Дт 661 «Розрахунки Кт

за заробітною Дт 641 «Розрахунки Кт

платою» за податками»

5 000 ] 15 000

Дт 661 5 000

Кт 641 5 000

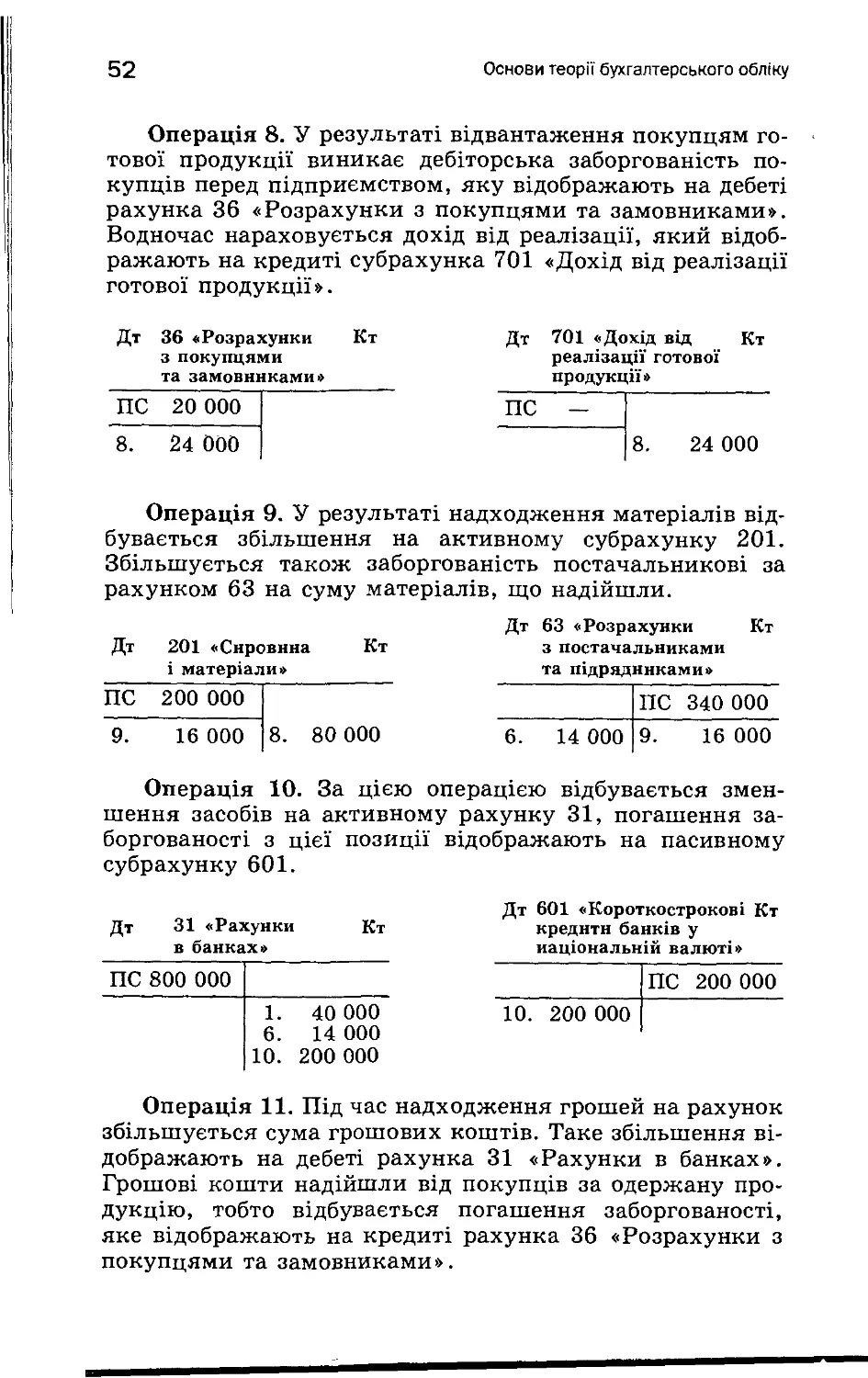

Операція 3. Надійшли матеріали від постачальників,

їхні рахунки в сумі 2 000 грн. не оплачено. Відбулося

збільшення засобів на активному субрахунку 201 «Сиро-

вина і матеріали», тому цю суму слід записати на дебеті

цього рахунка. Рахунок 63 «Розрахунки 3 постачальни-

ками та підрядниками» є активно-пасивним, кредитор-

ська заборгованість підприємства перед постачальниками

збільшилася, тому суму вартості матеріалів записують на

кредиті рахунка 63.

дт 63 «Розрахунки Кт

Дт 201 «Сировина Кт з постачальниками

і матеріали» та підрядниками»

20 000 | 120 000

Дт 201 20 000

Кт 63 20 000

Операція 4. Перераховано з рахунків у банку заборго-

ваність до бюджету в сумі 7 000 грн. Відбулося зменшен-

ня грошових коштів на активному рахунку 31 «Рахунки

в банках», тому цю суму слід записати на кредиті рахун-