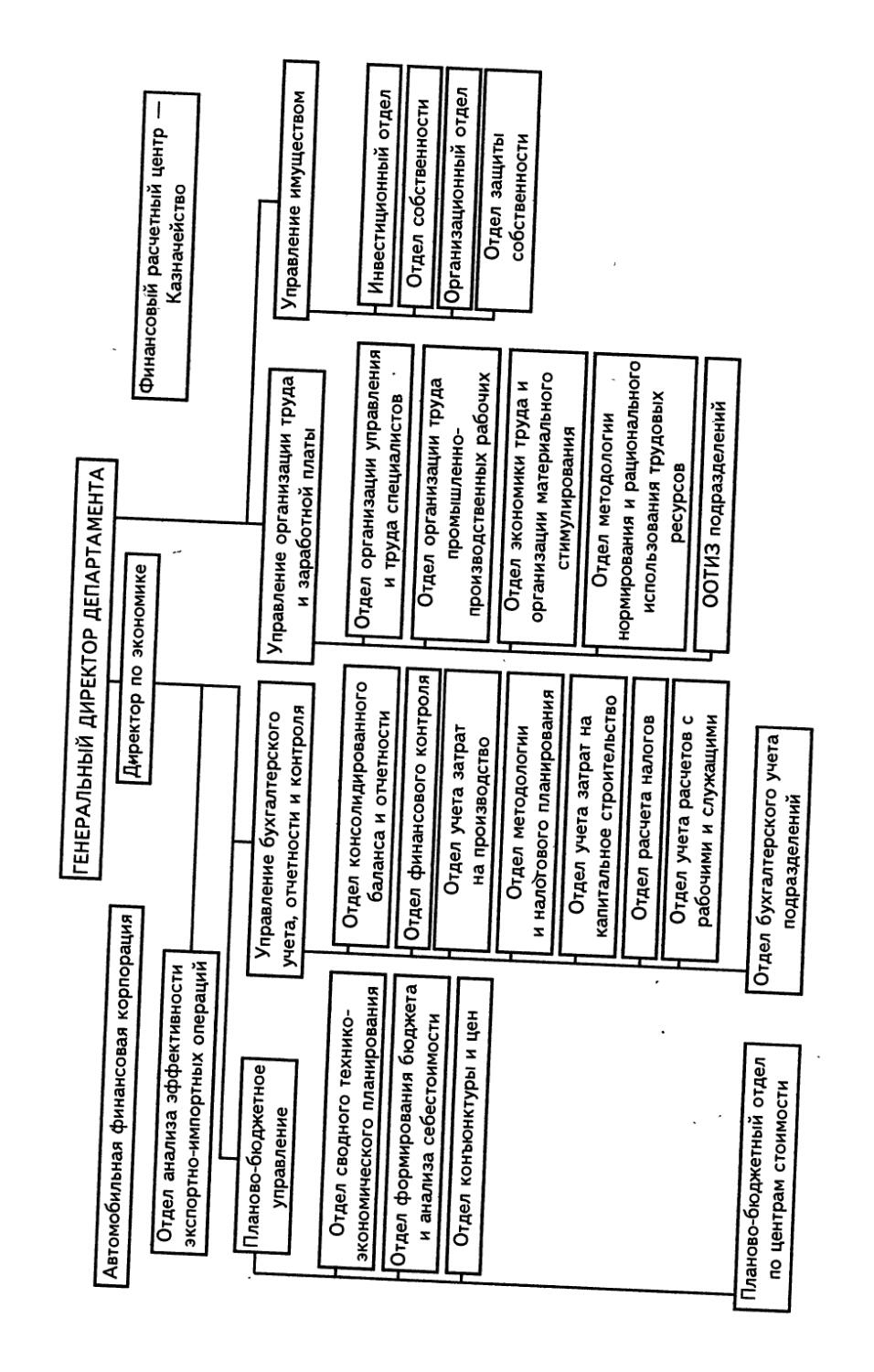

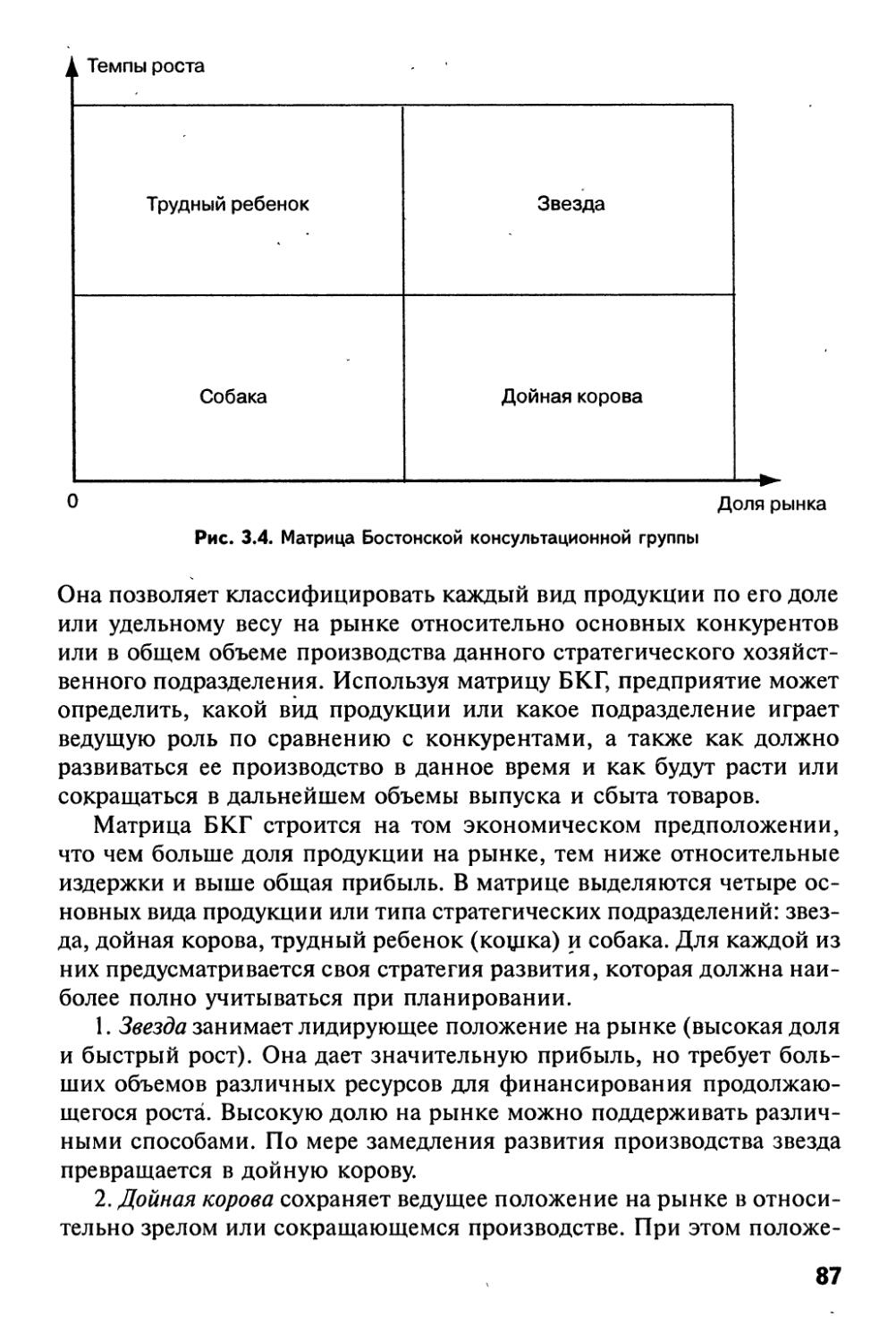

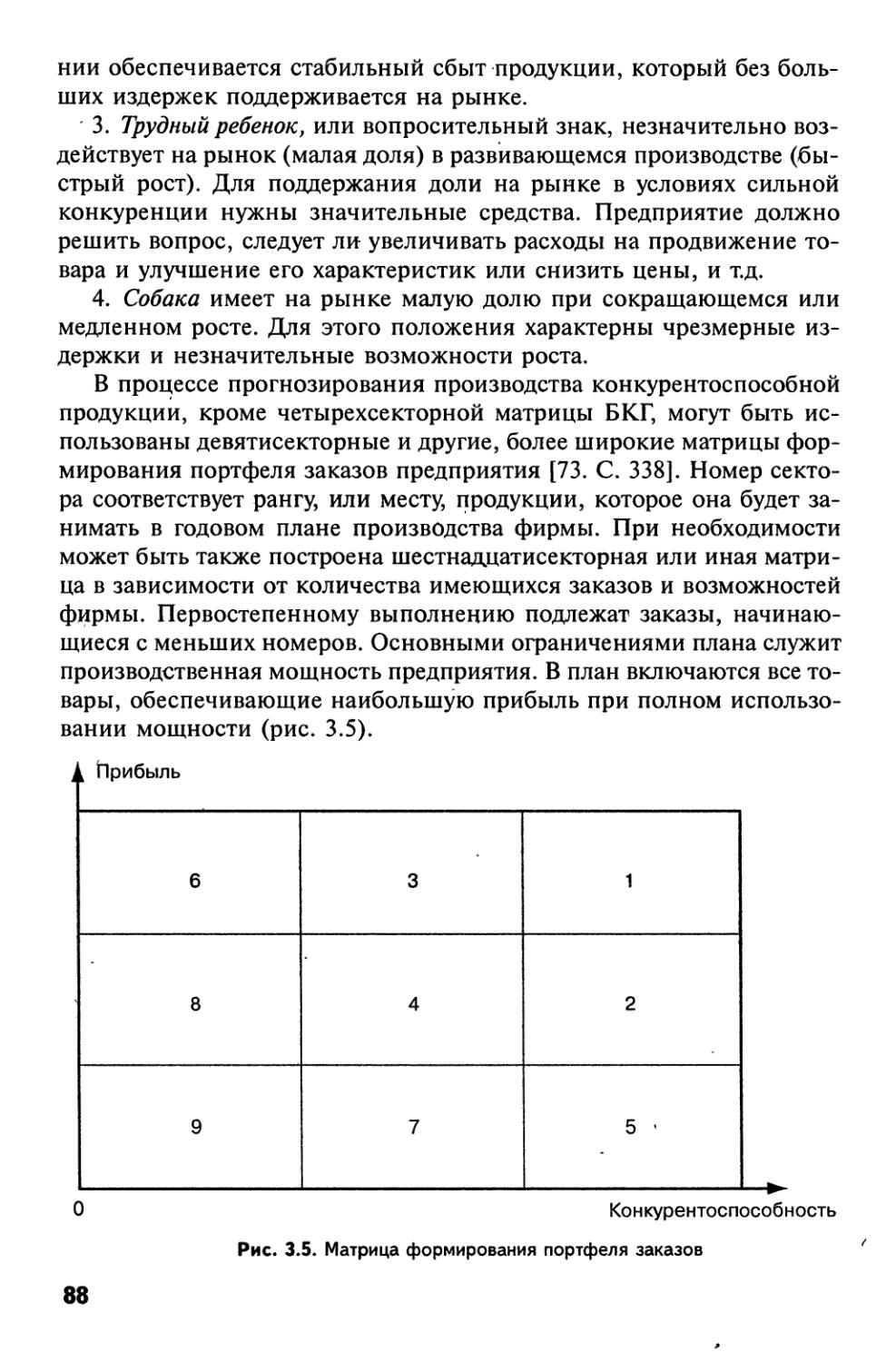

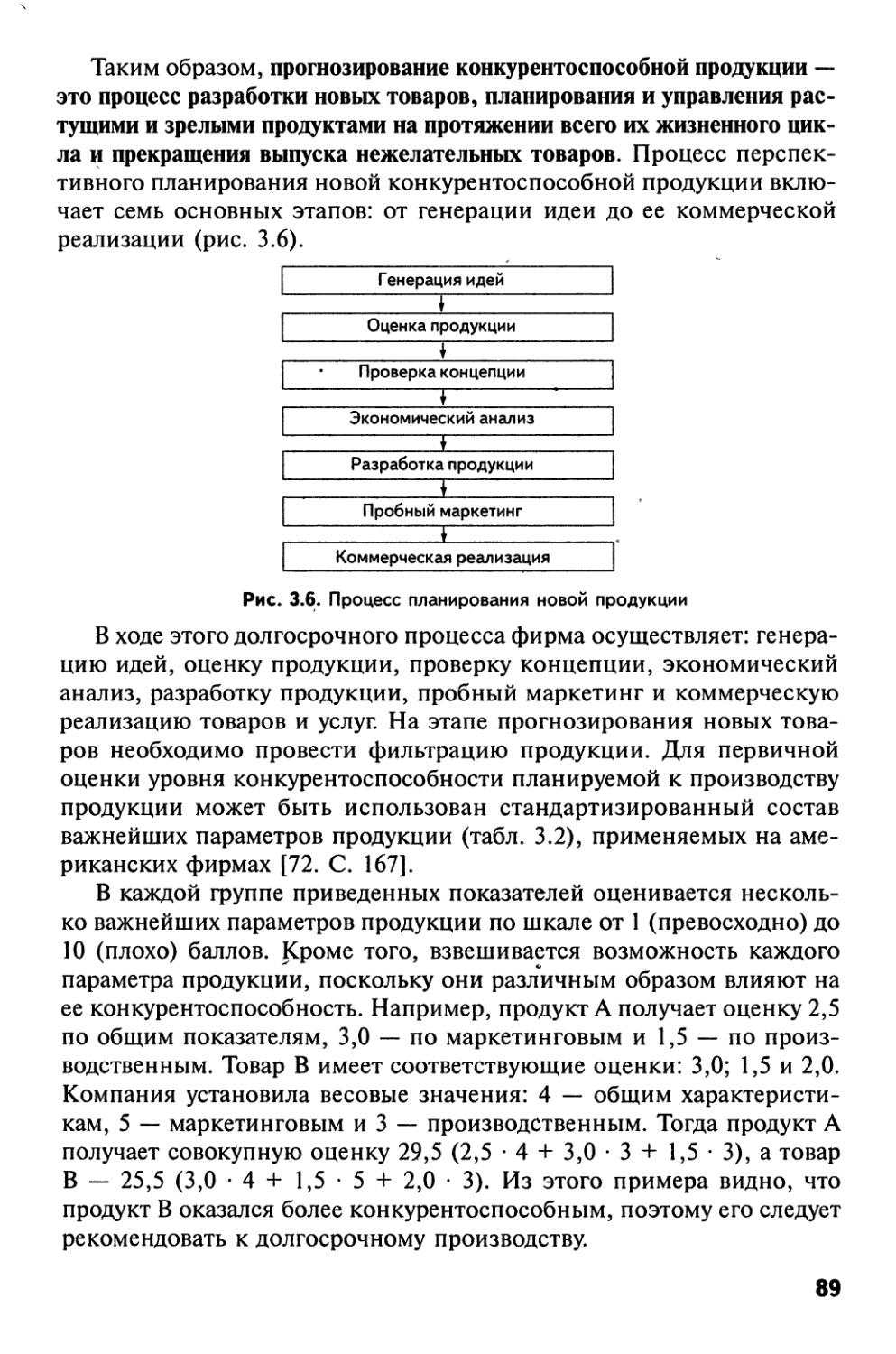

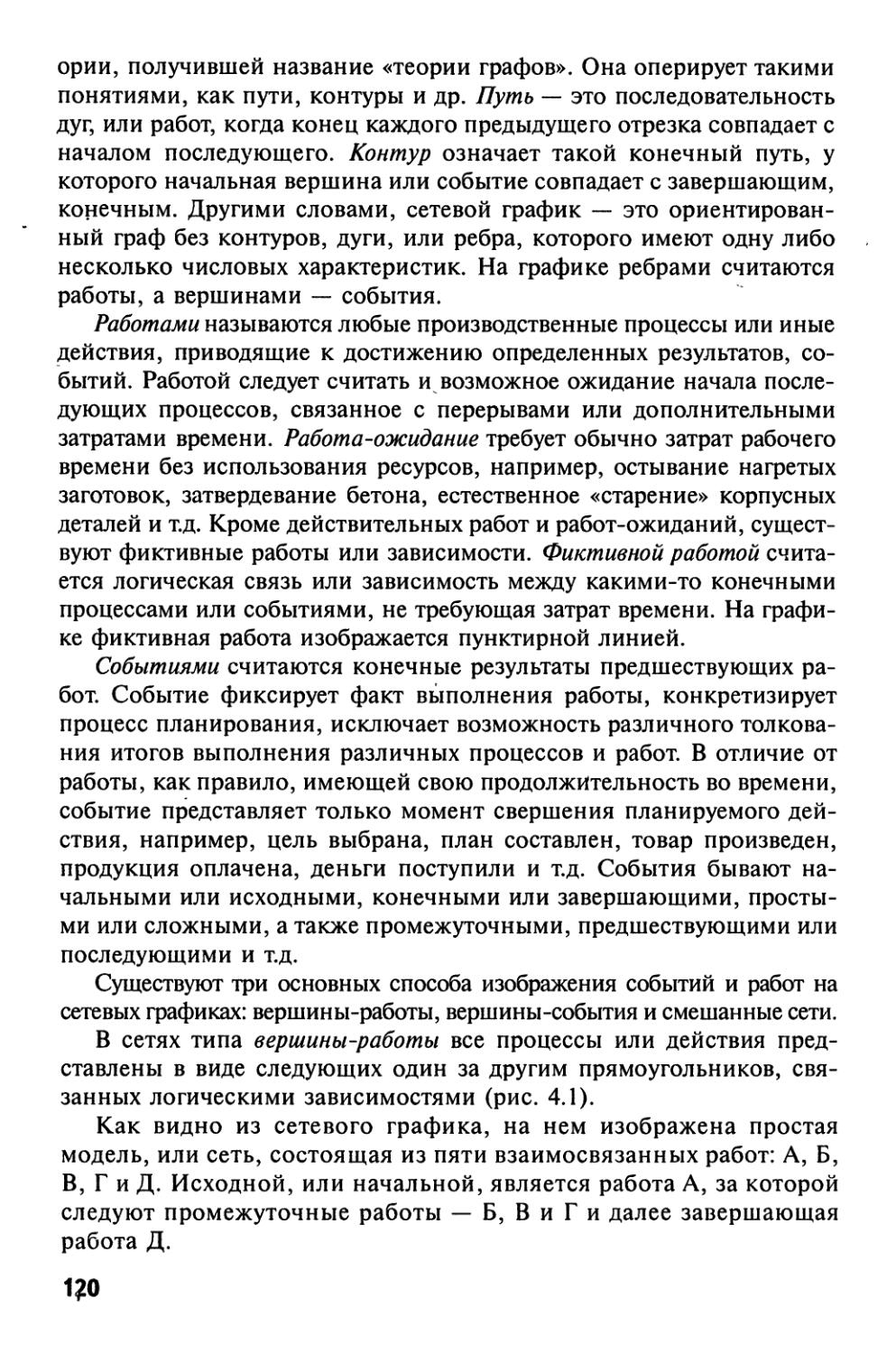

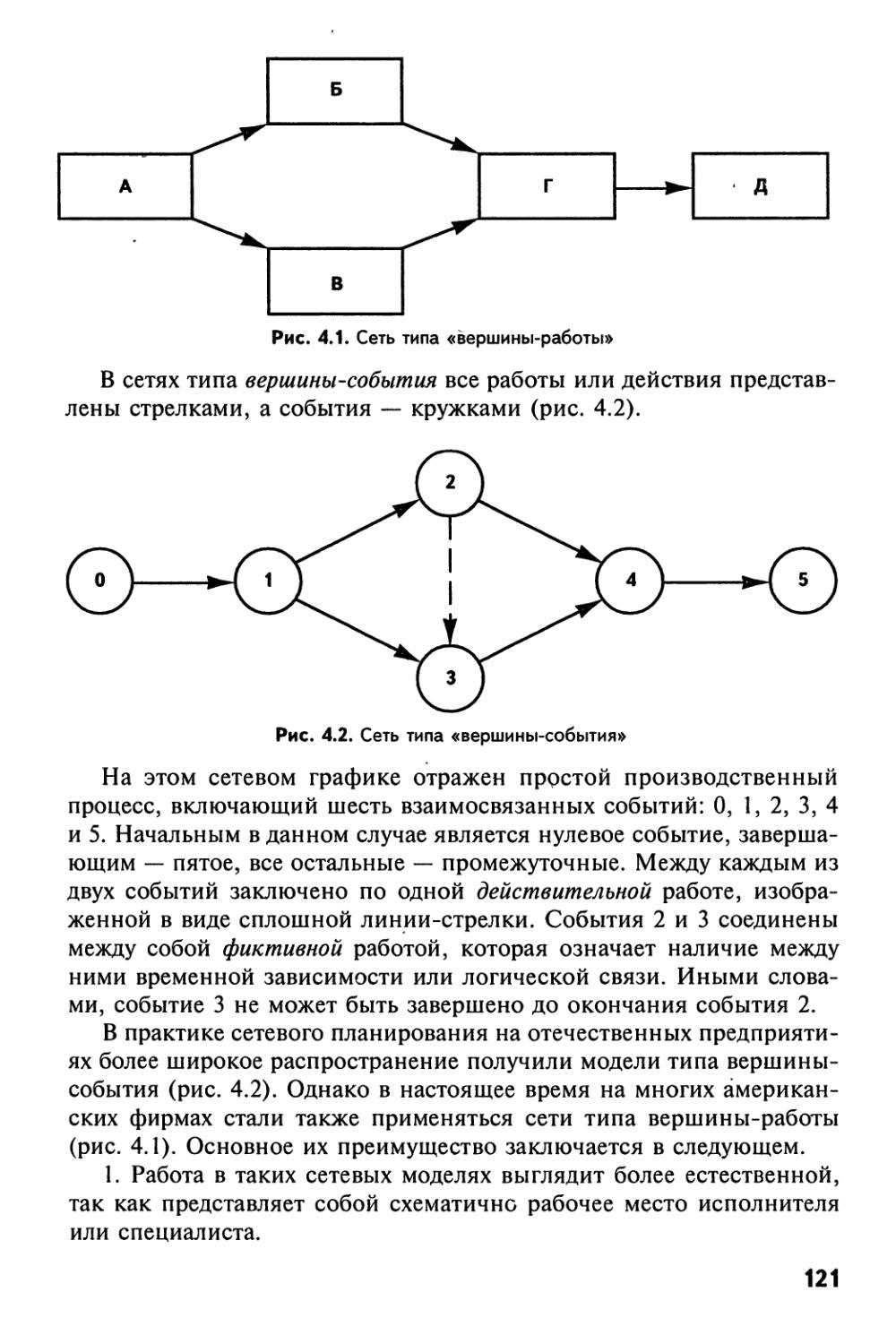

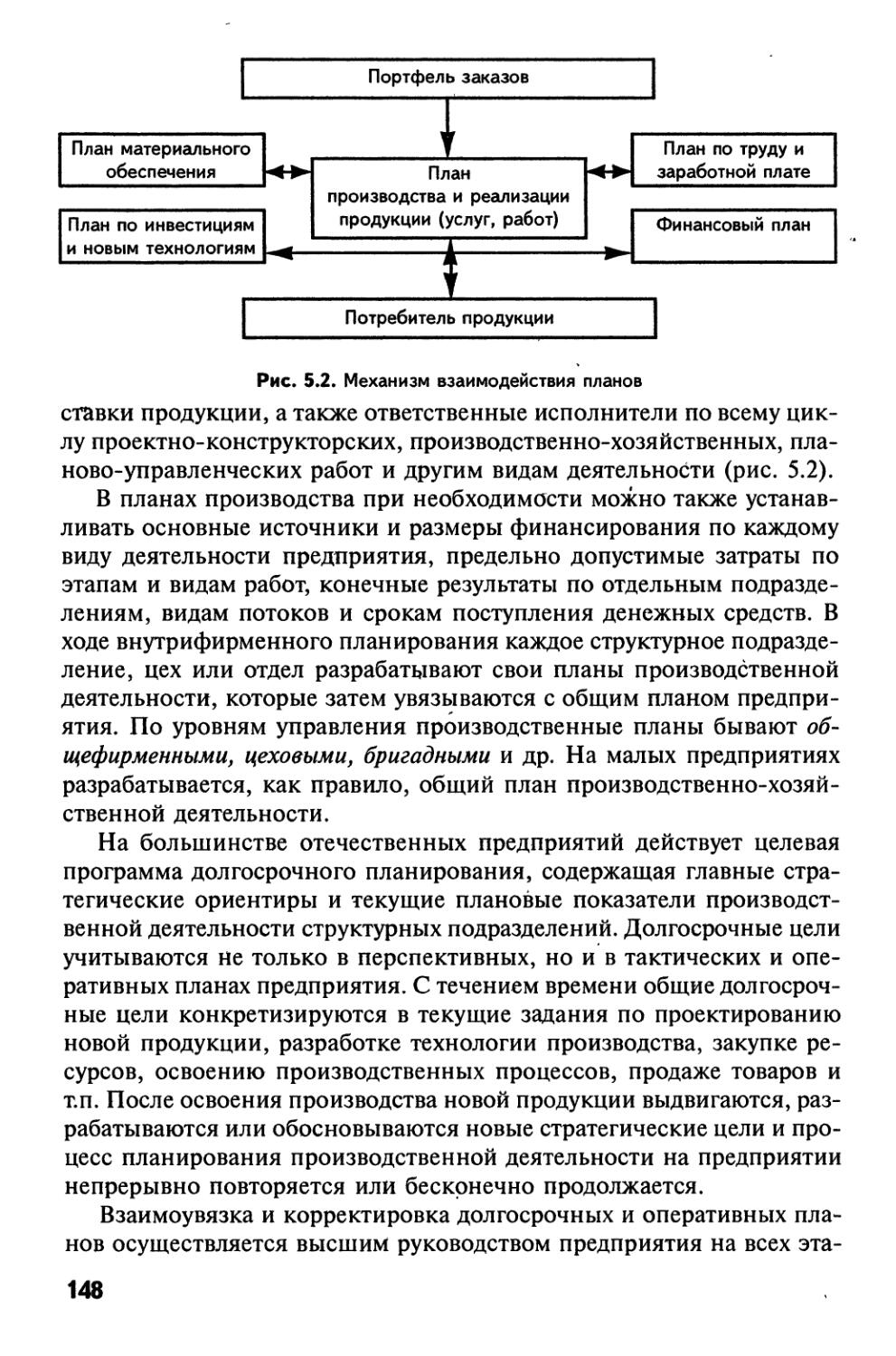

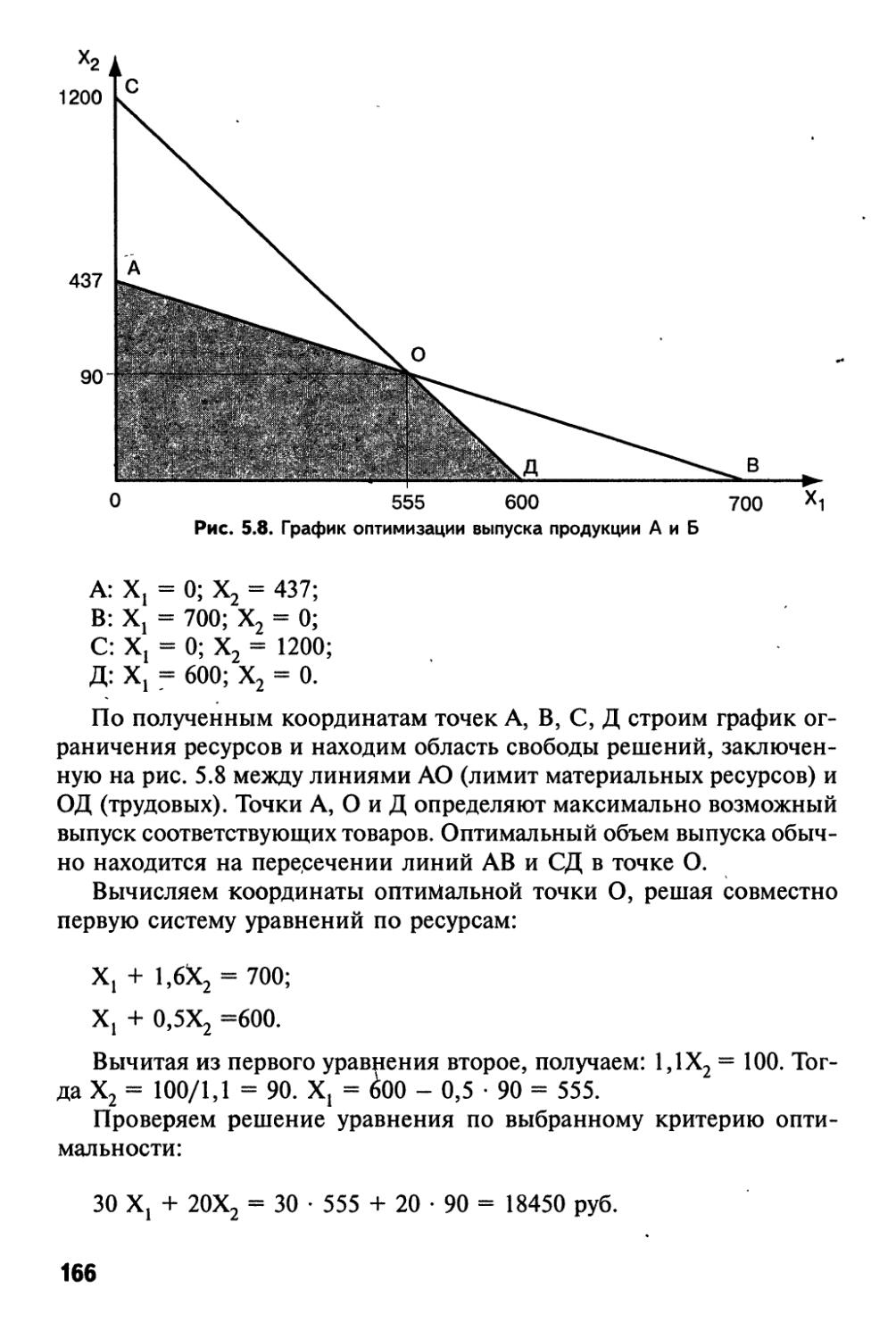

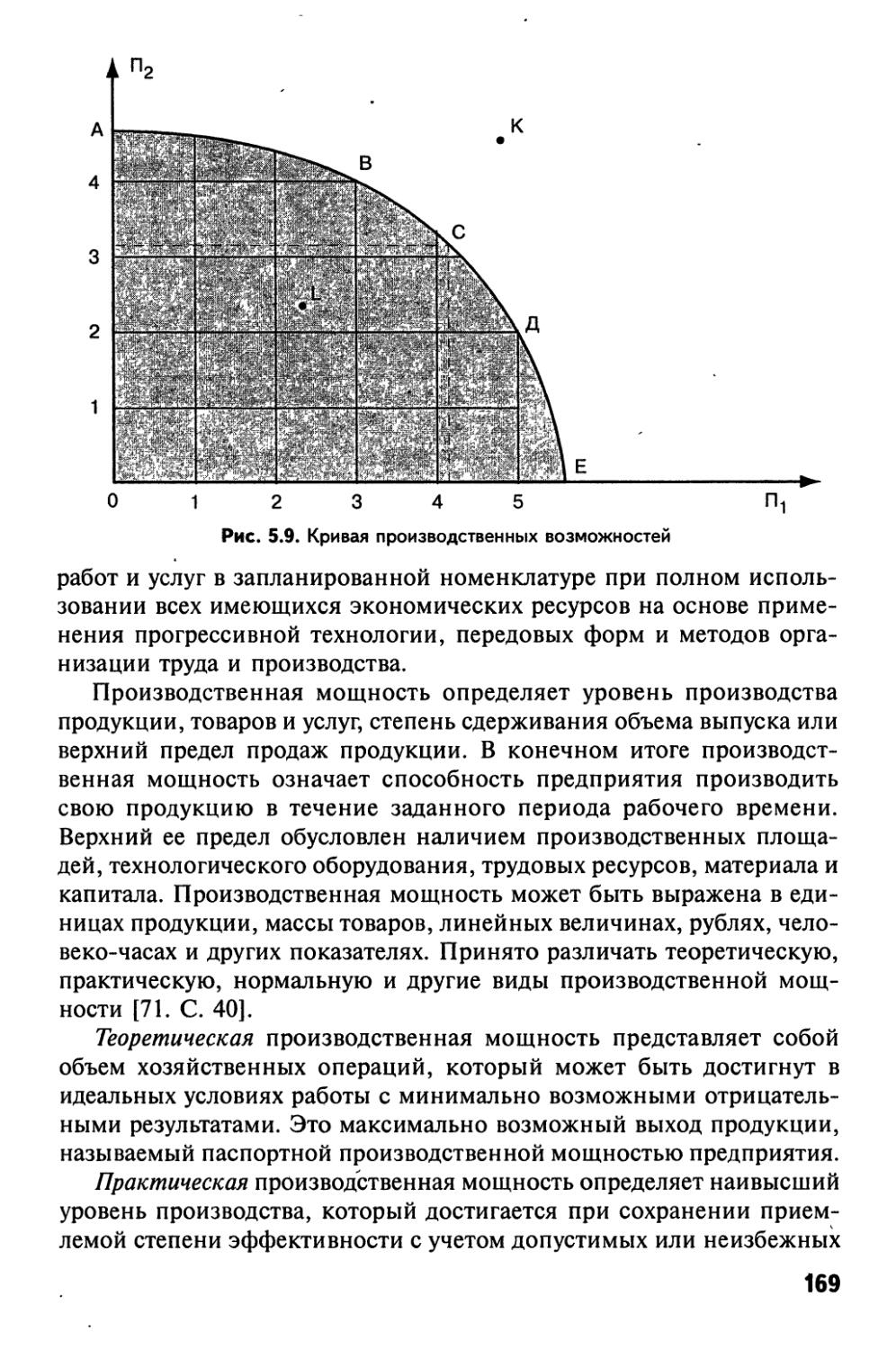

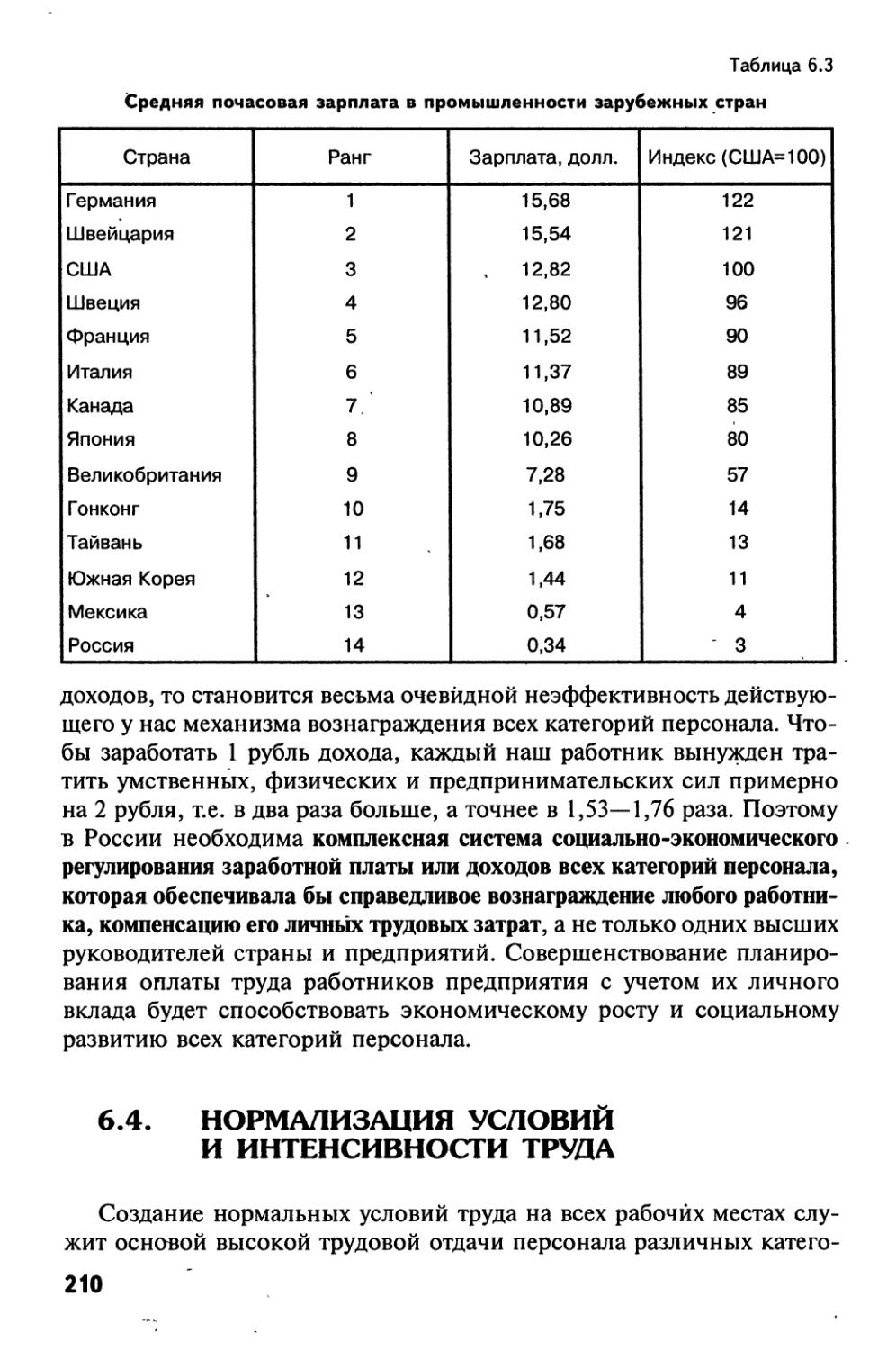

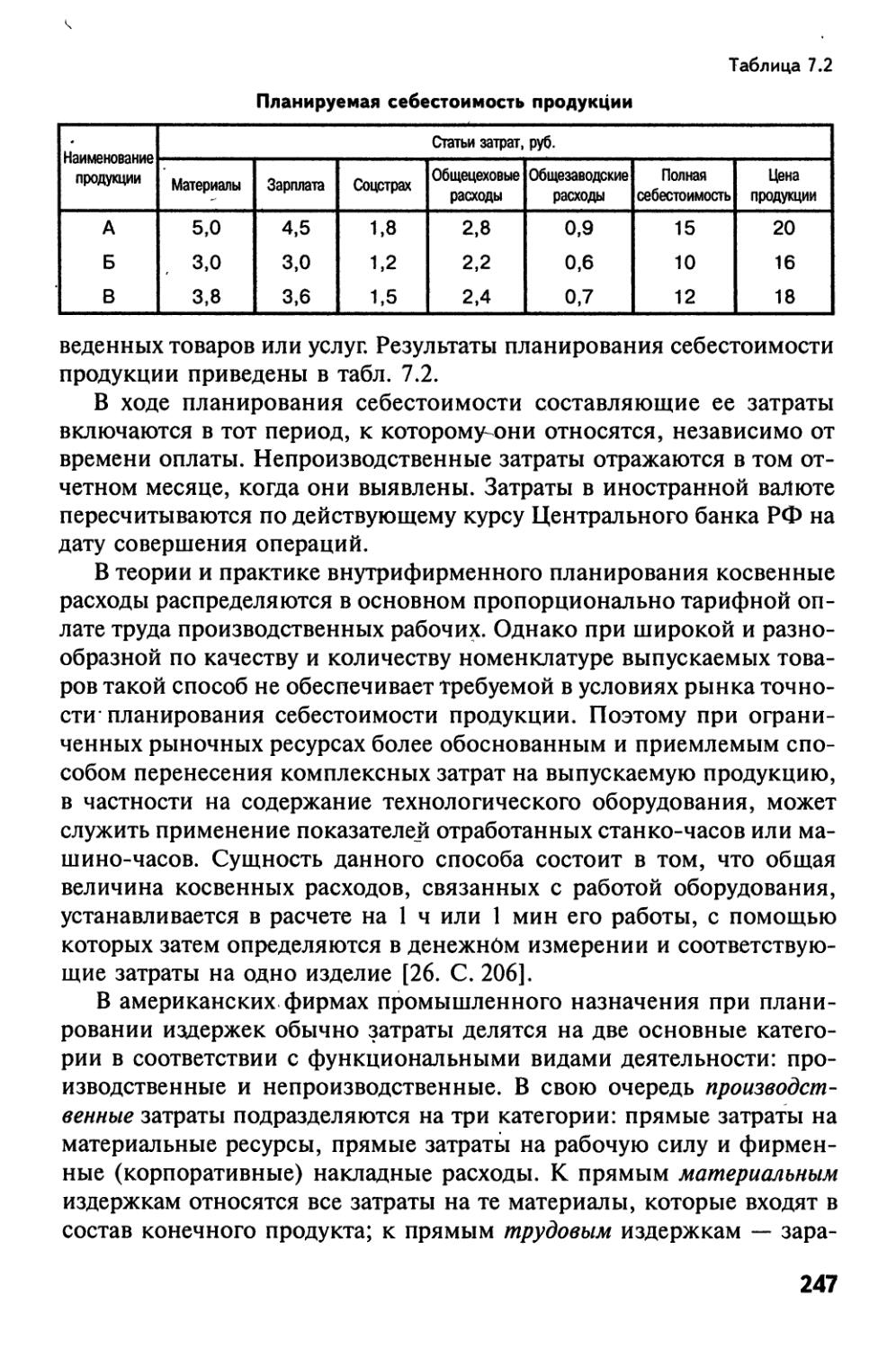

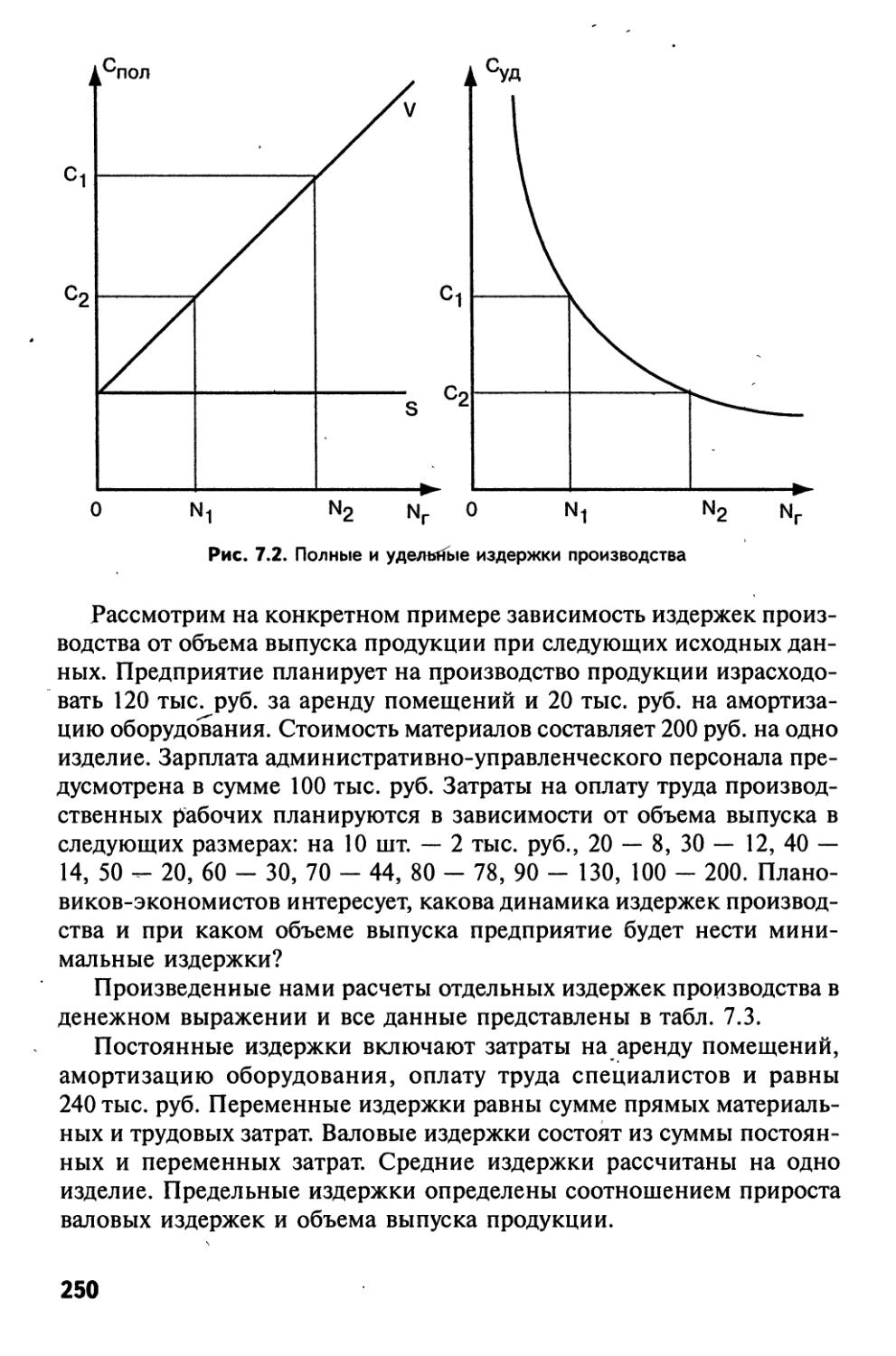

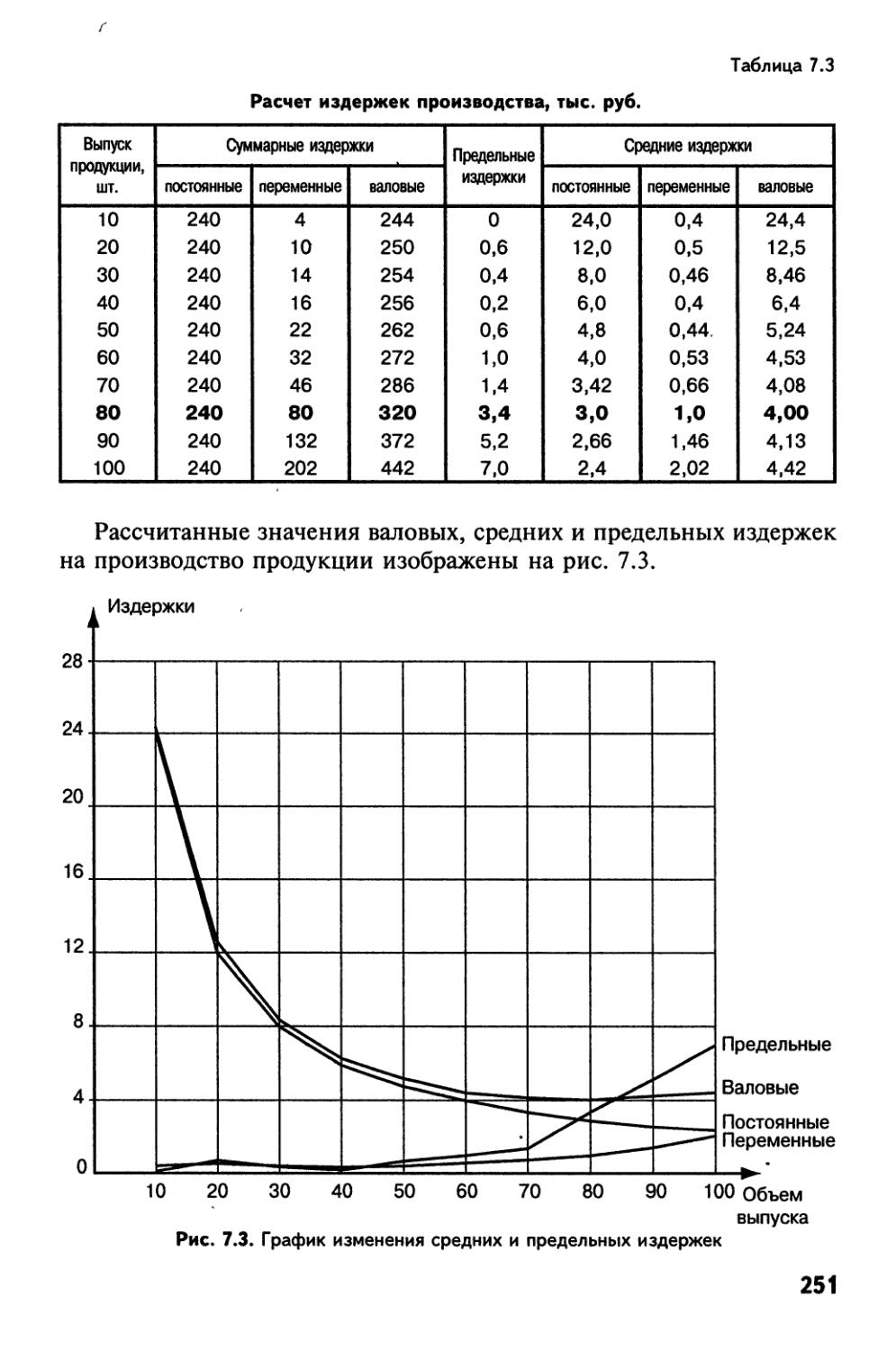

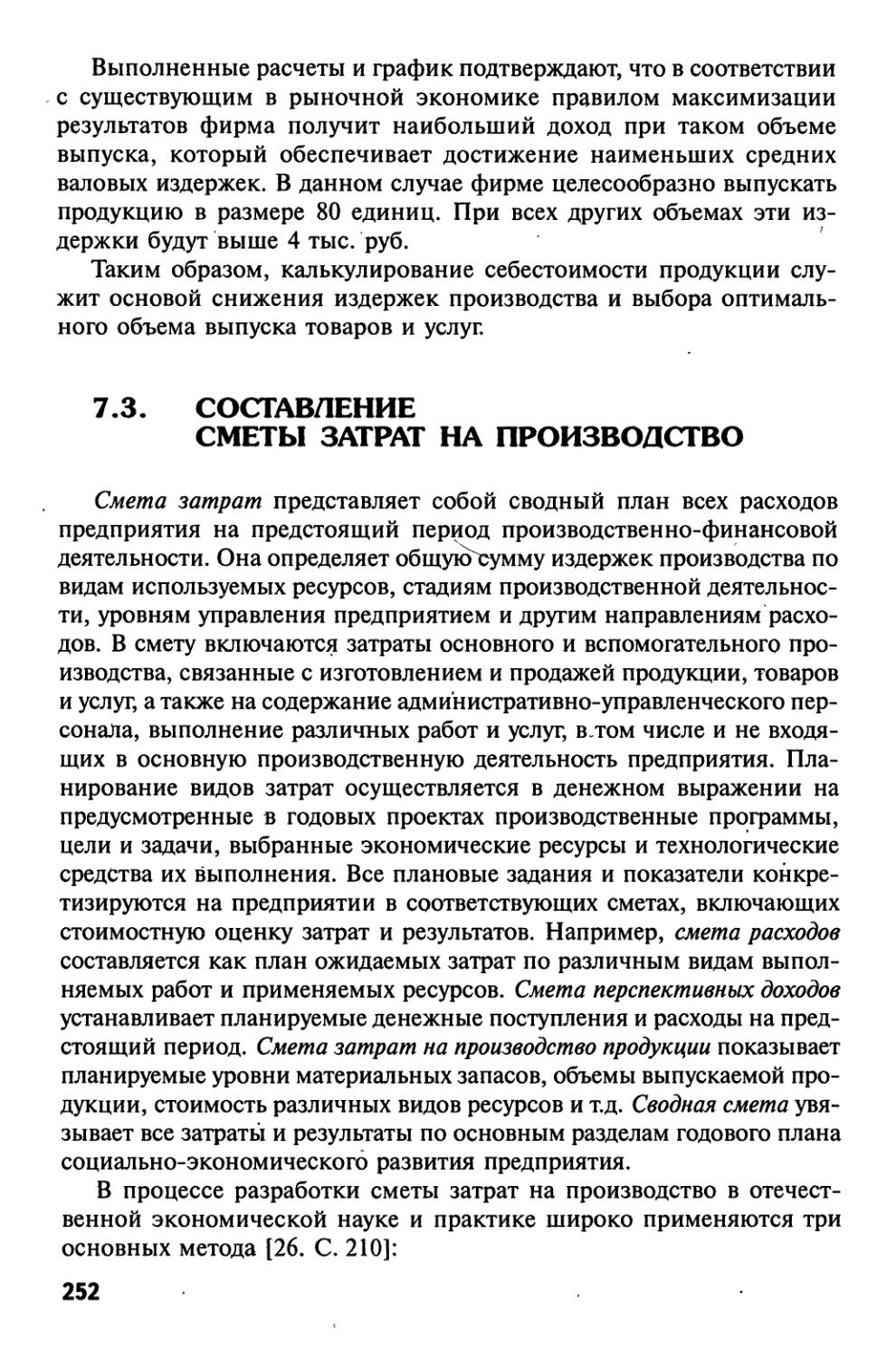

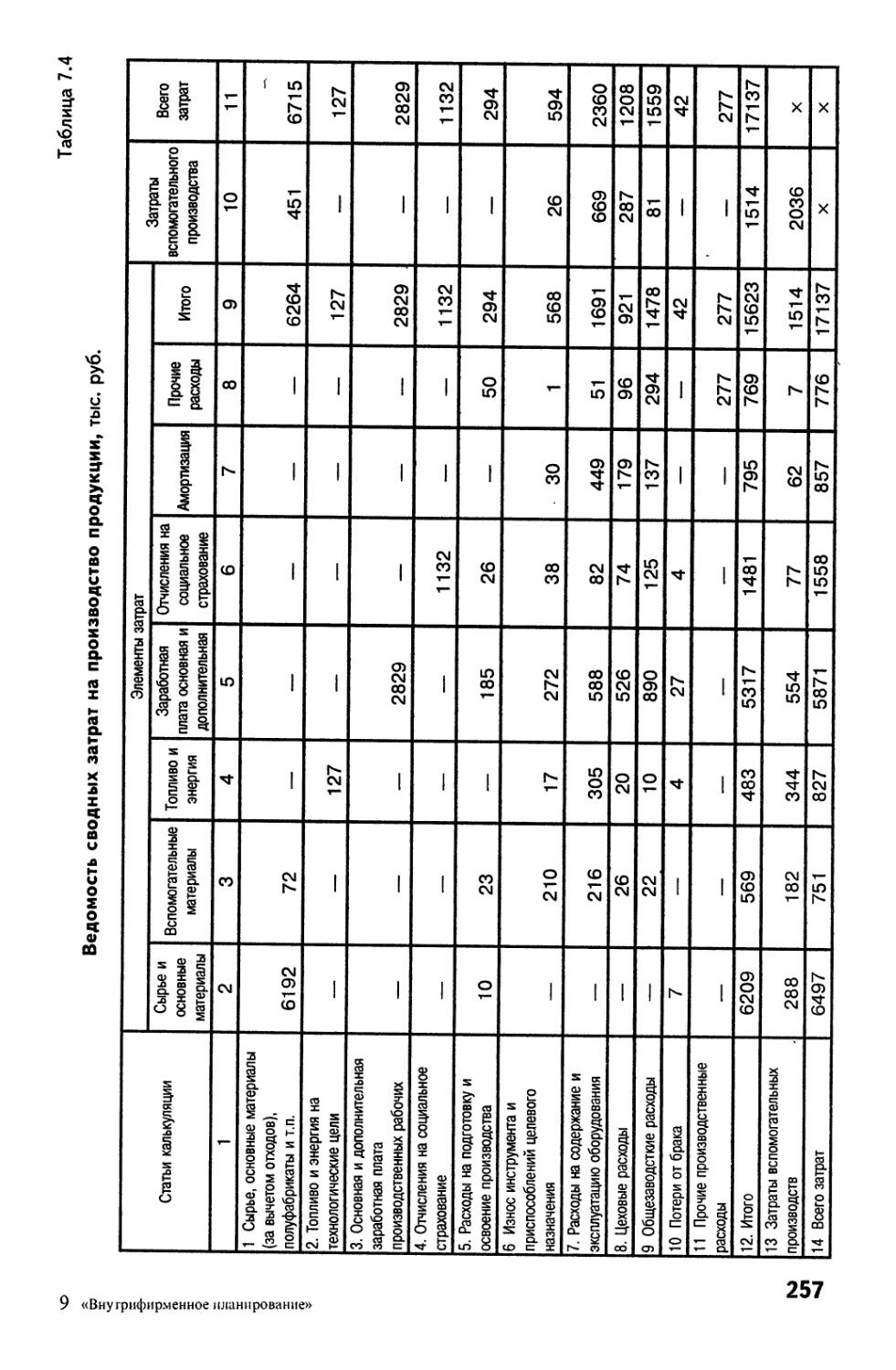

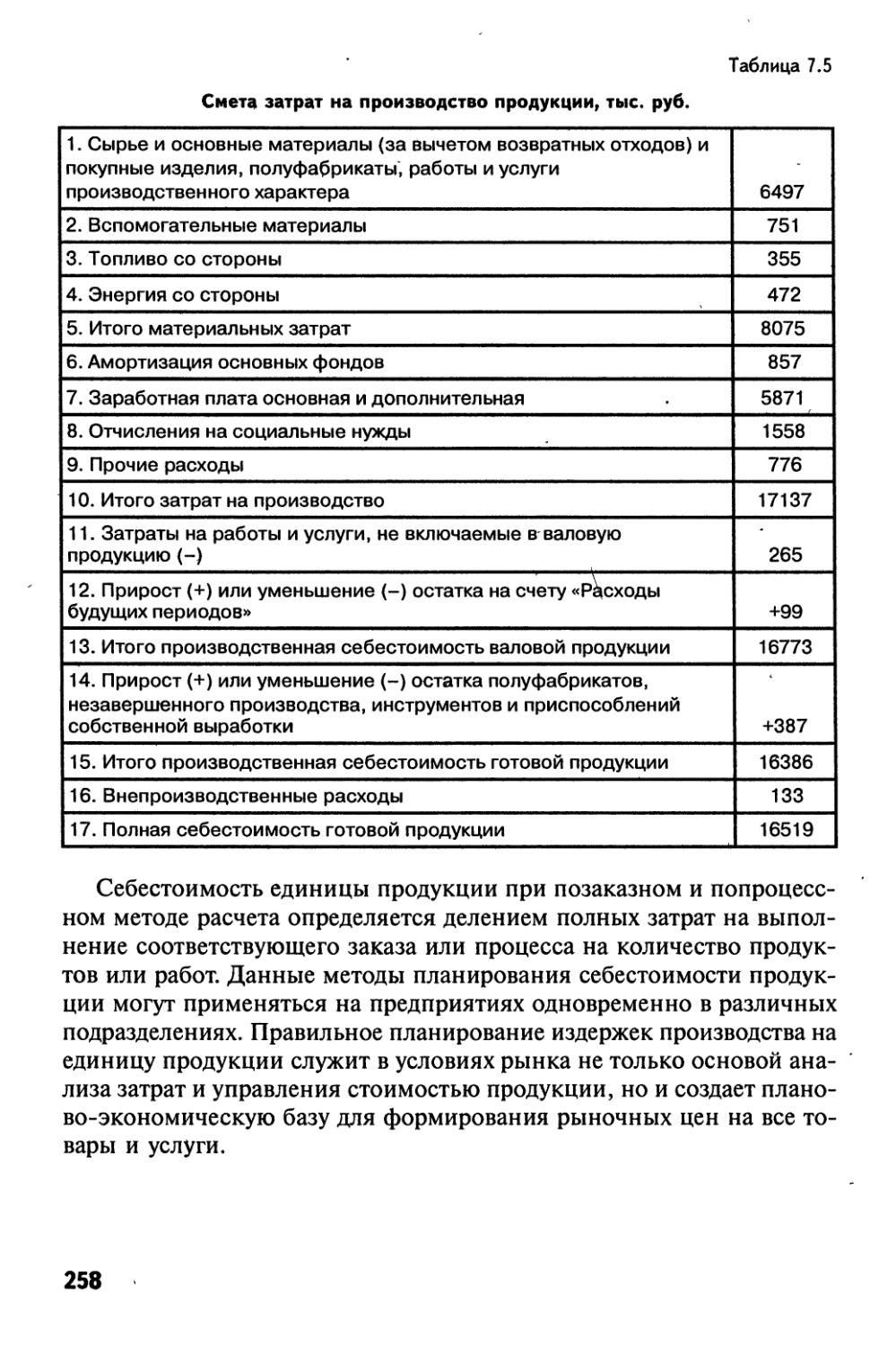

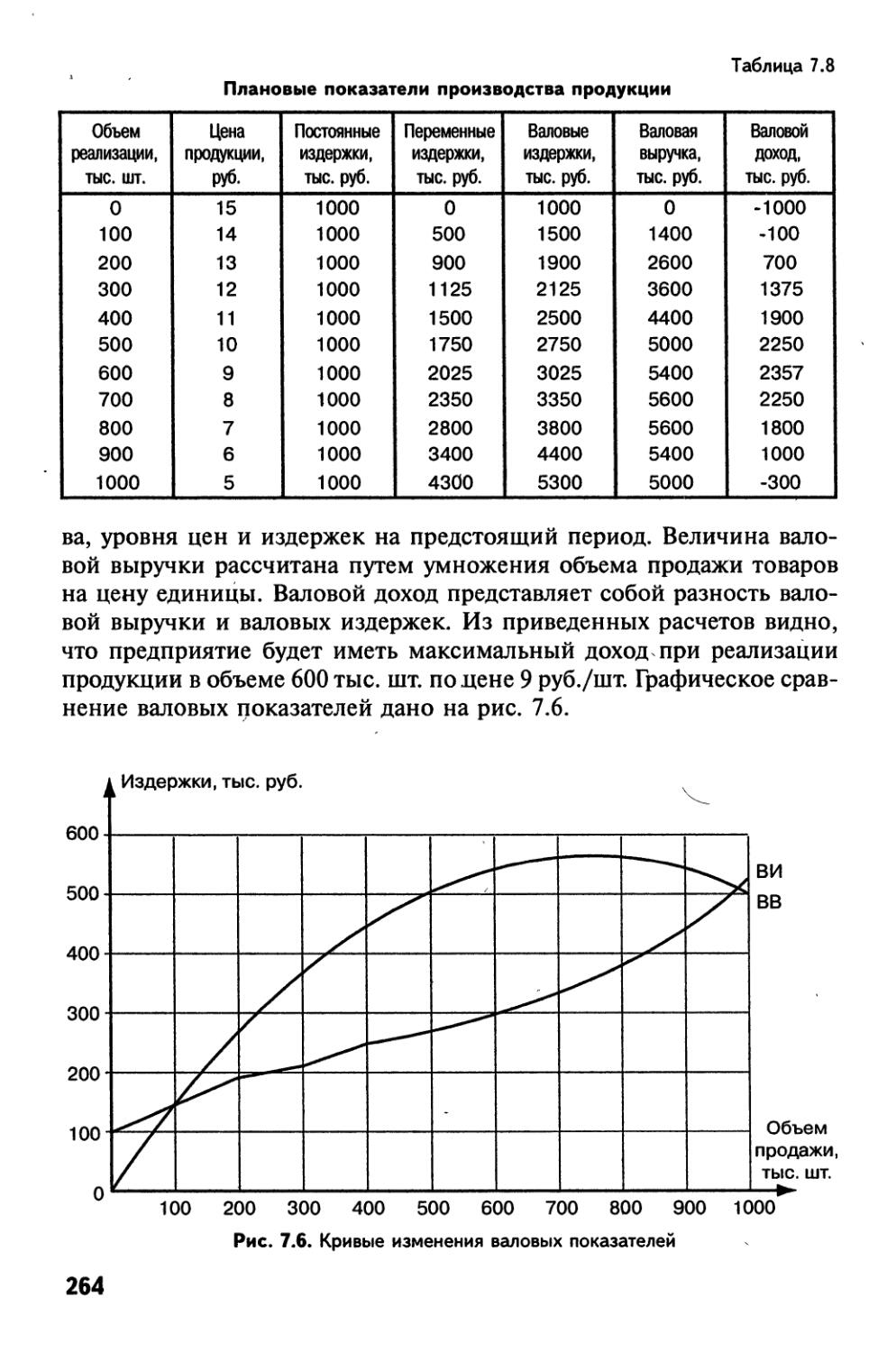

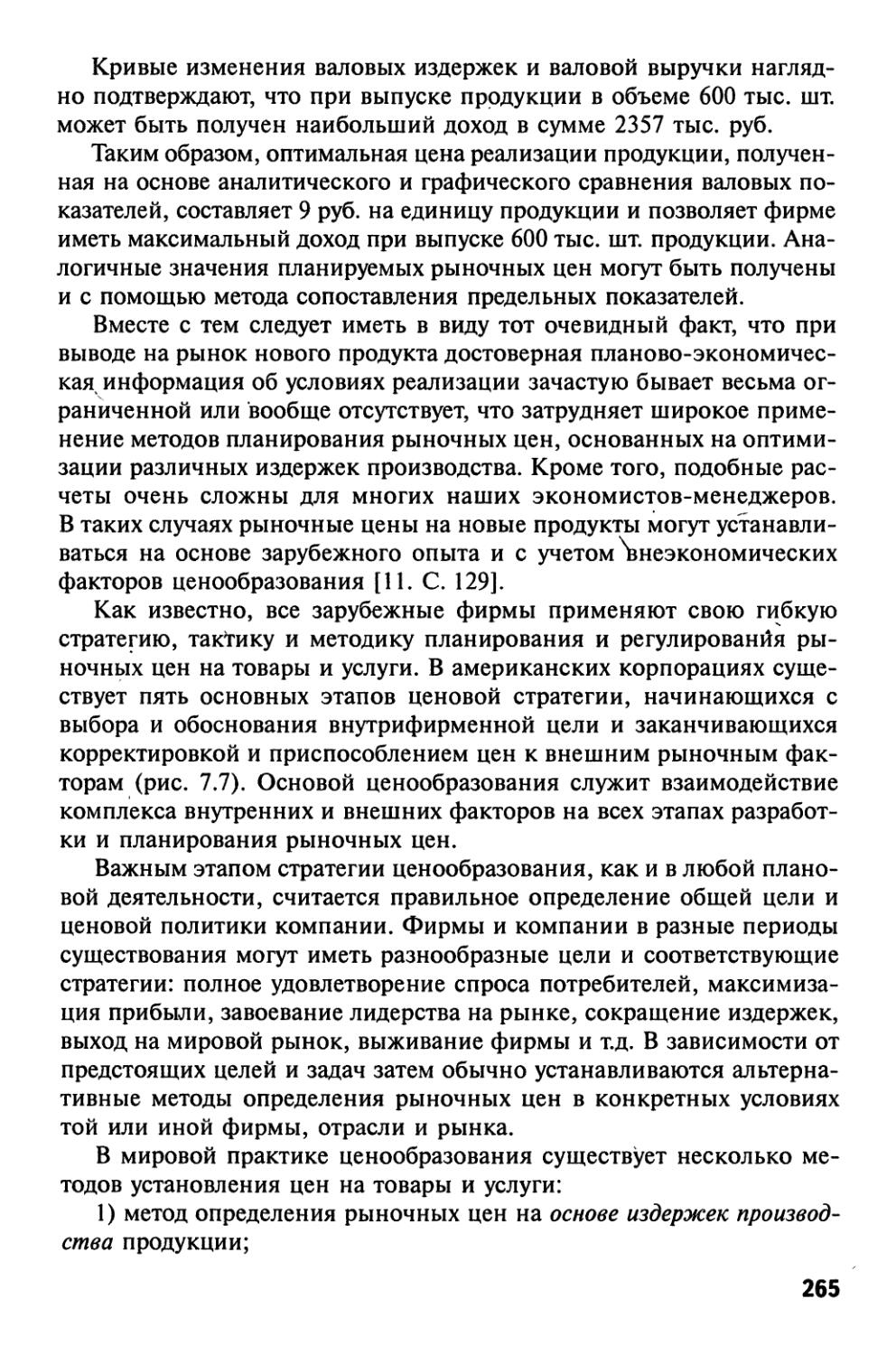

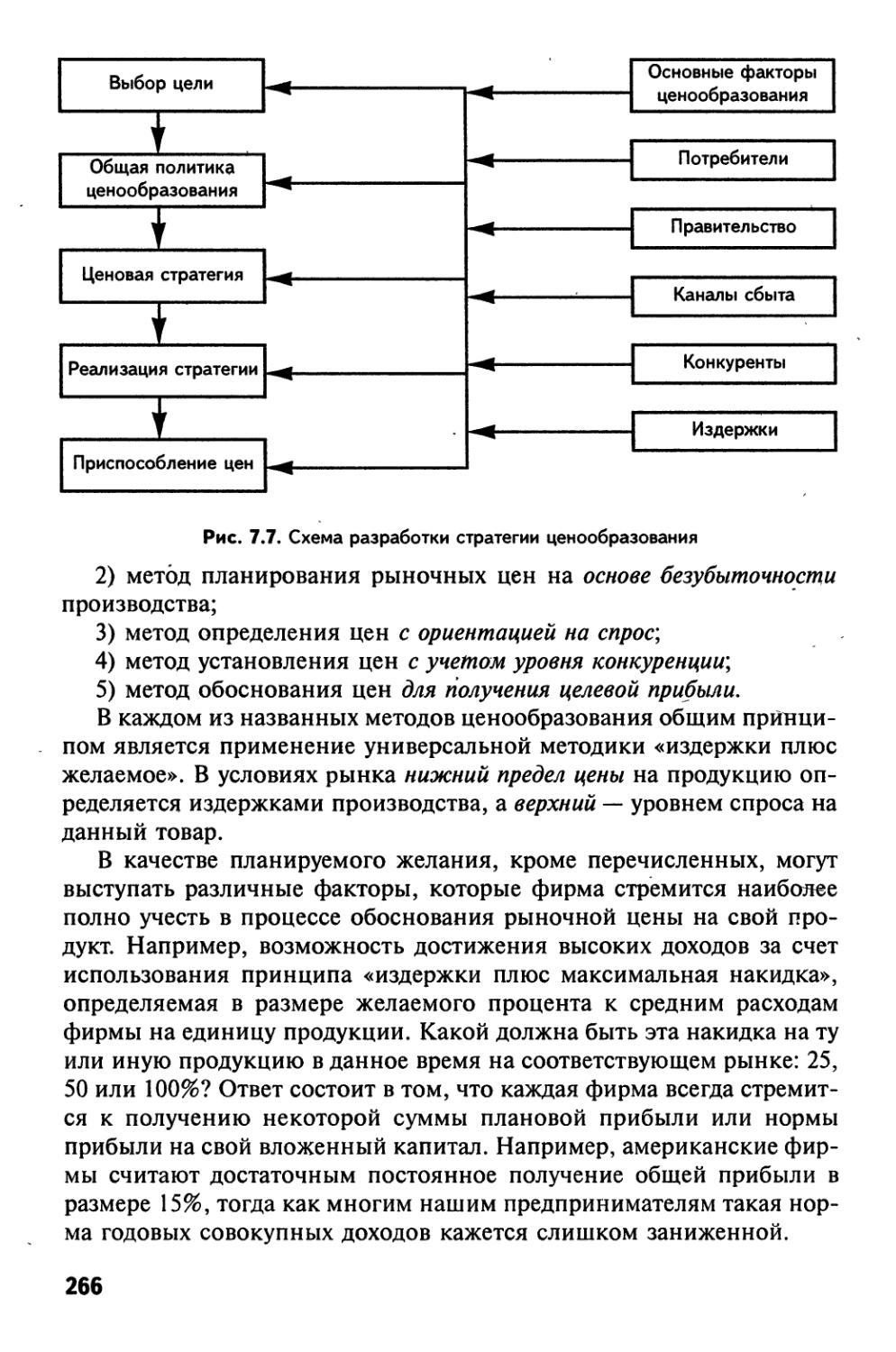

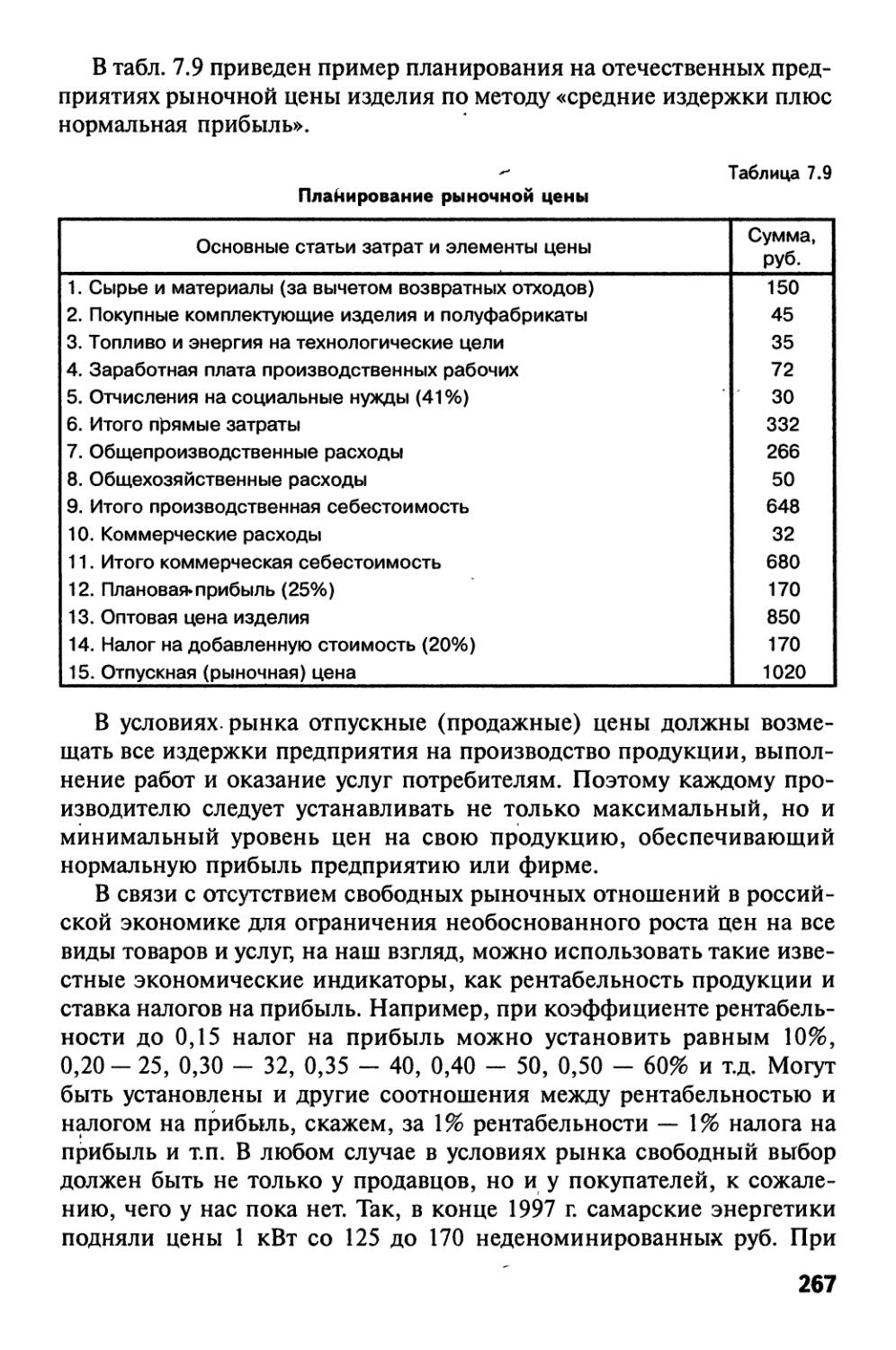

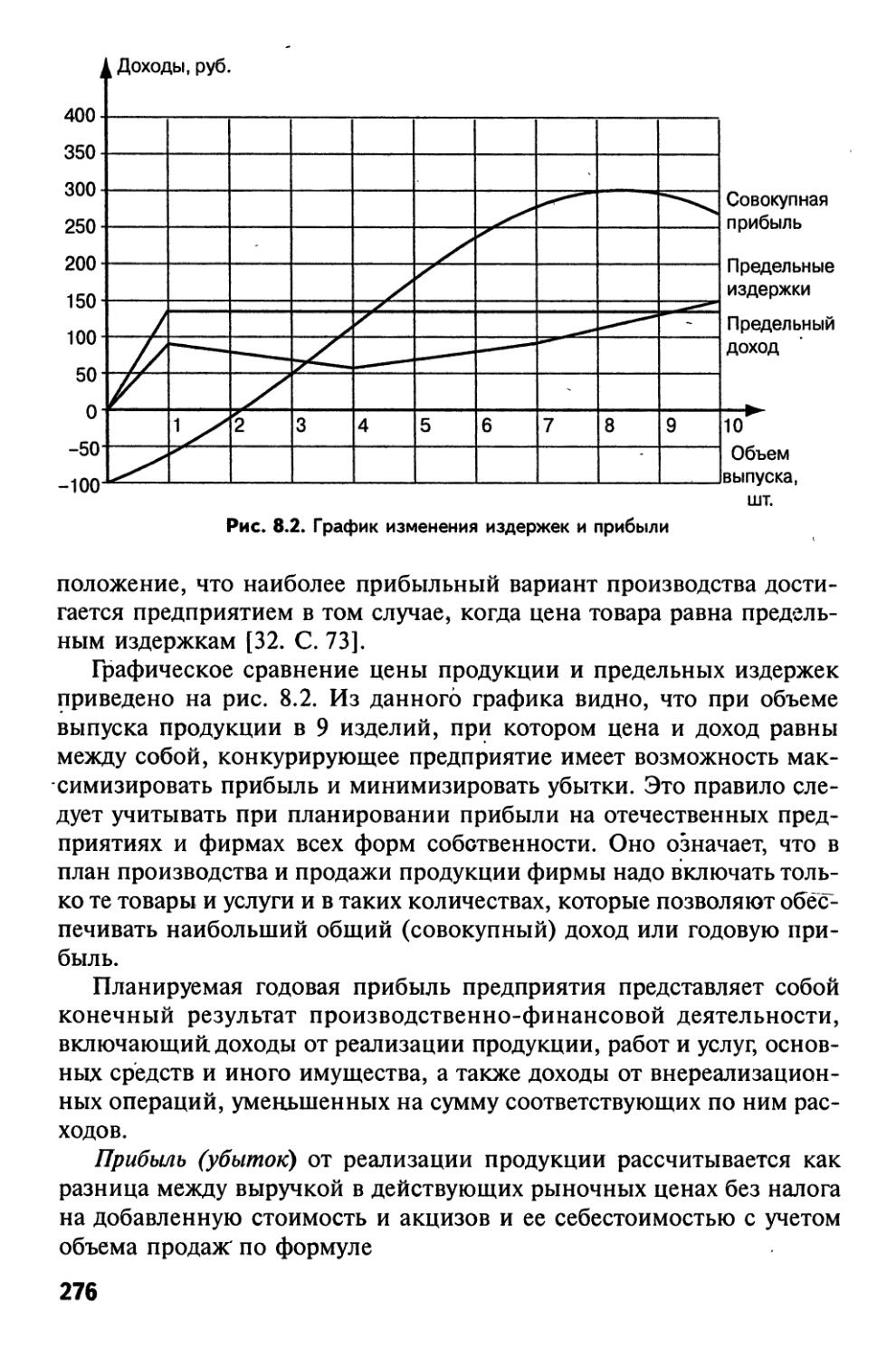

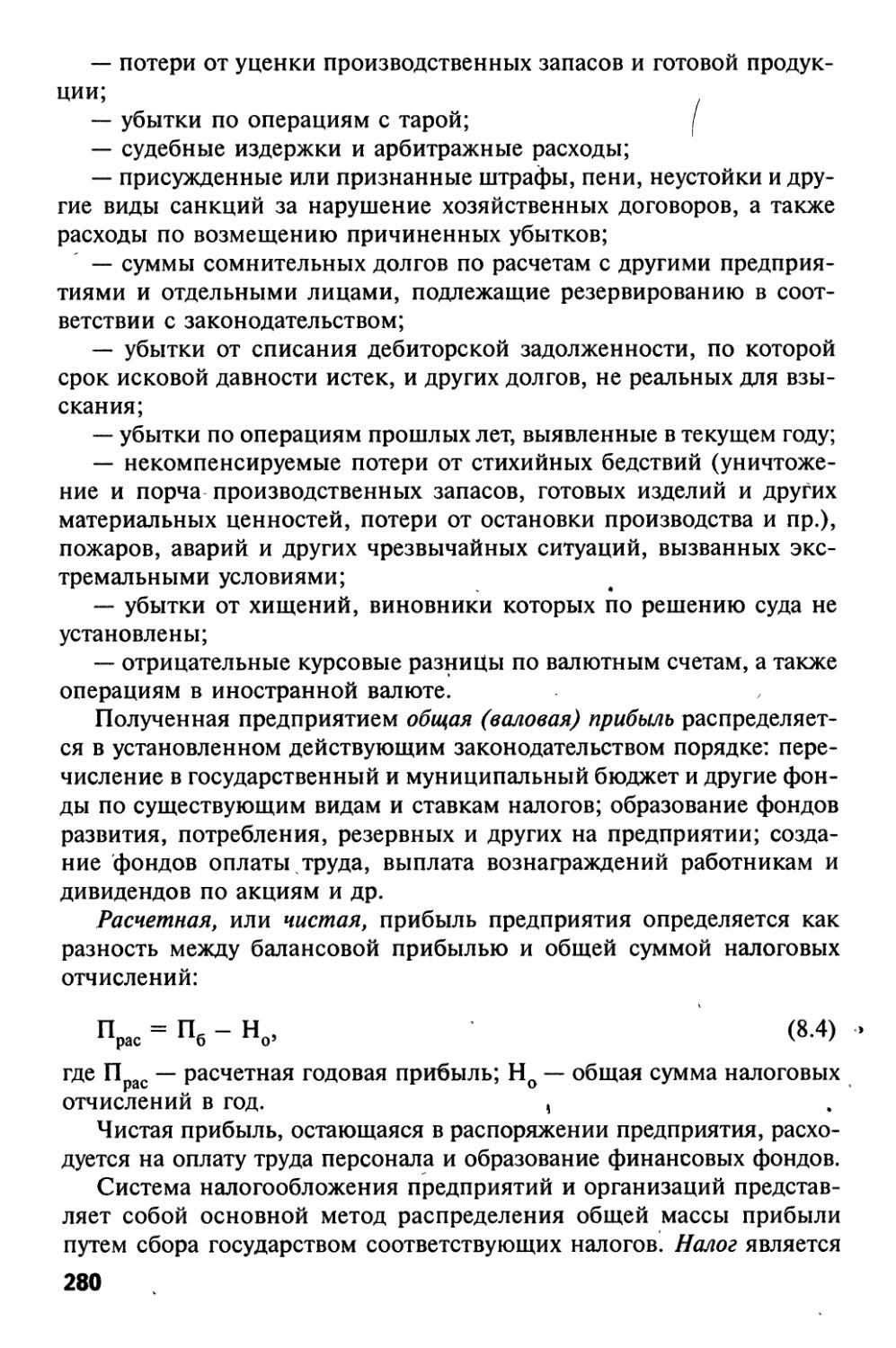

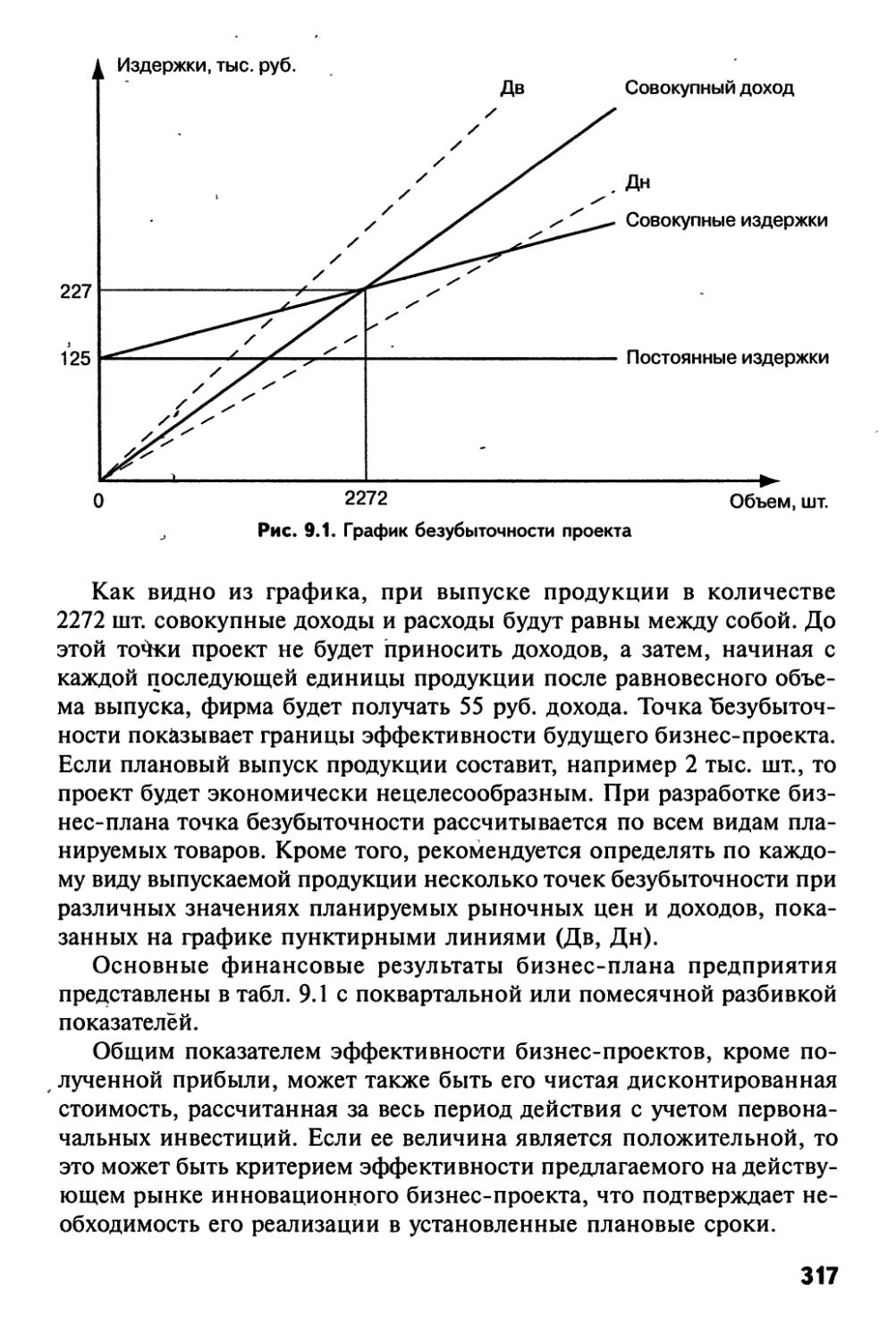

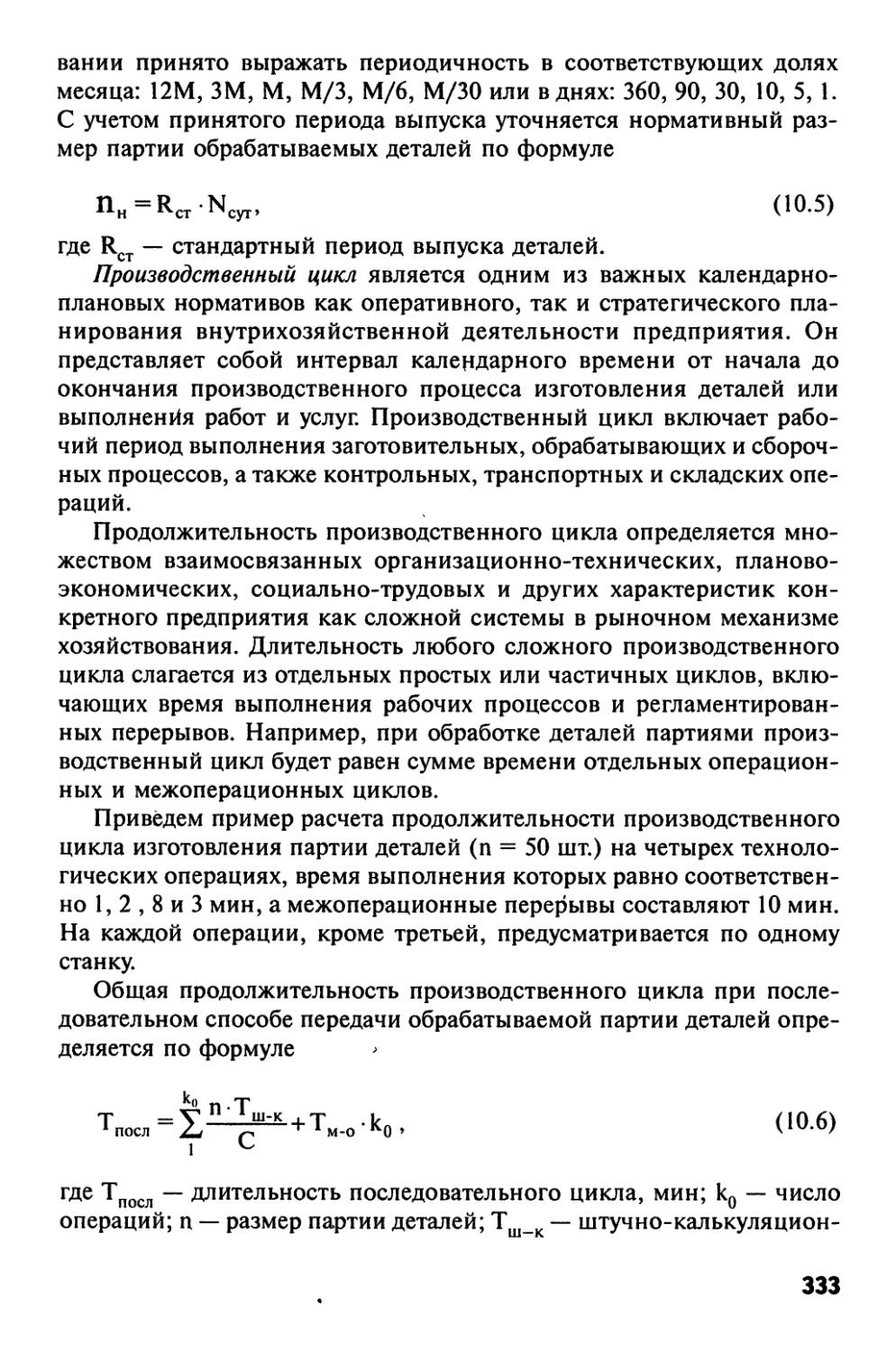

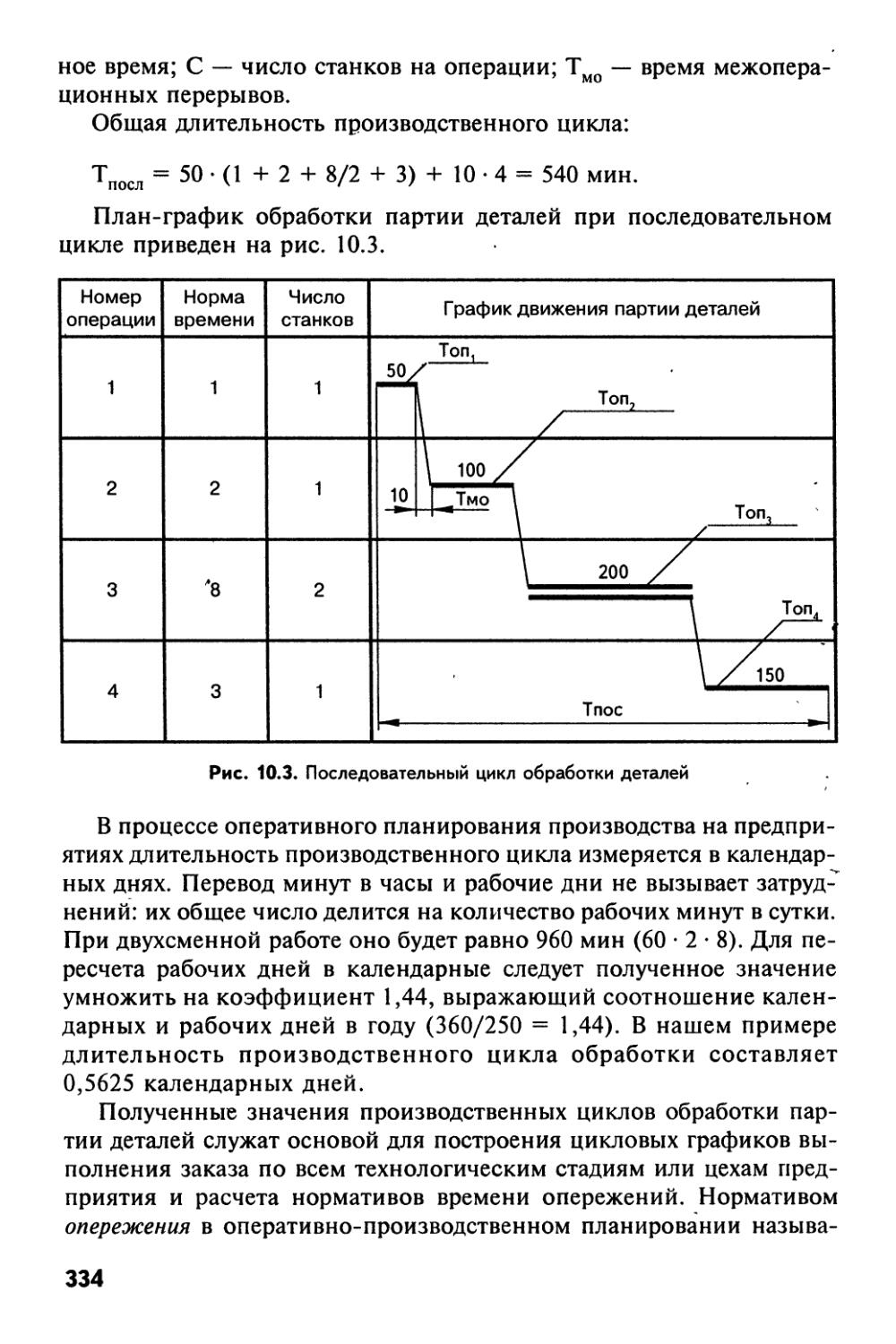

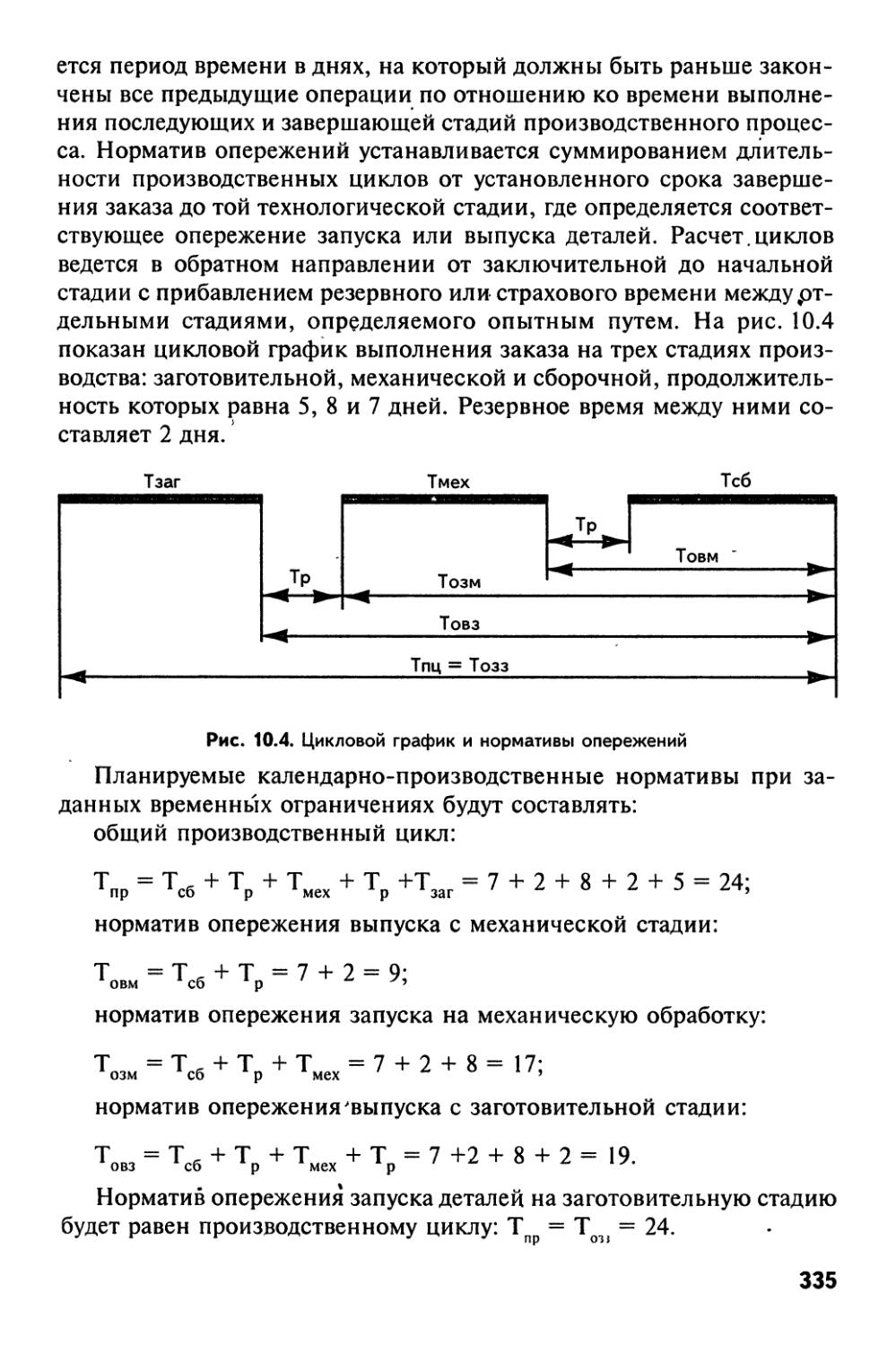

/

Text

ВЫСШЕЕ ОБРАЗОВАНИЕ серия основана в 1996 г.

М.И. БУХАЛ КО В

ВНУТРИФИРМЕННОЕ ПЛАНИРОВАНИЕ

УЧЕБНИК

2-е издание

Рекомендовано

Министерством образования Российской Федерации в качестве учебника для студентов высших учебных заведений, обучающихся по экономическим направлениям и специальностям ГбТблытэка

Беларускага дзяржа^ага

I тэхналапчнага утиверспэта

Москва ИНФРА-М 2003

Б 94

УДК (075.8)338.42

ББК 65.290-2я73

Б 94

Рецензенты:

Кафедра производственного менеджмента Российского государственного технологического университета (зав. кафедрой канд. экон, наук, доцент В. Б. Роди нов)',

В.Я. Кокотов, канд. экон, наук, директор по качеству АО АвтоВАЗ, действительный член Международной академии науки и практики организации производства;

Г.Р. Хасаев, д-р экон, наук, профессор, заместитель Губернатора Самарской области, директор департамента по экономике.

Бухалков М. И.

Внутрифирменное планирование: Учебник. - 2-е изд., испр. и* доп. — М.: ИНФРА-М, 2003. — 400 с.

ISBN 5-16-000336-3

В учебнике раскрыты теоретические основы внутрифирменного планирования в рыночной экономике, рассмотрены с современных позиций основные виды, принципы, методы и технология планирования на предприятиях различных форм собственности. Даны научно-методические рекомендации по разработке оптимальных планов социально-экономического развития предприятий и бизнес-пла-нов производства продукции с учетом законов спроса и предложения, а также передового отечественного и зарубежного опыта производства и предпринимательства. Приведены материалы для рейтингового контроля знаний студентов и выполнения курсовых проектов по актуальной тематике рыночного планирования.

Для студентов, аспирантов и преподавателей экономических вузов и факультетов. Может быть использован экономистами-менеджерами предприятий, предпринимателями фирм и малого бизнеса.

ISBN 5-16-000336-3 ББК 65.290-2

© Бухалков М.И., 1998, 2000

Редактор Т.И. Харизанова

Корректор Г.М. Короткова Компьютерная верстка — Г.А. Волковой Художественное оформление «Ин-Арт»

ЛР№ 070824 от 21.01.93 г.

Подписано в печать 29.05.2000, Формат 60 х 90/16. Гарнитура NewtonC. Печать офсетная. Усл. печ. л. 25,0. Доп. тираж 5000 экз. Заказ № 4304068. Цена договорная. ’ Издательский Дом «ИНФРА-М»,

ISBN 5-ЬЬ-00033Ь-3

127214, Москва, Дмитровское ш., 107. Тел. (095) 485-70-63, 485-74-00. Факс (095) 485-53-18. Робофакс 485-54-44 E-mail: books @ infra-m.ru http://www. infra-m.ru

9 785160

003368

Отпечатано с готовых диапозитивов на ФГУИПП «Нижполиграф».

603006, Нижний Новгород, ул. Варварская, 32.

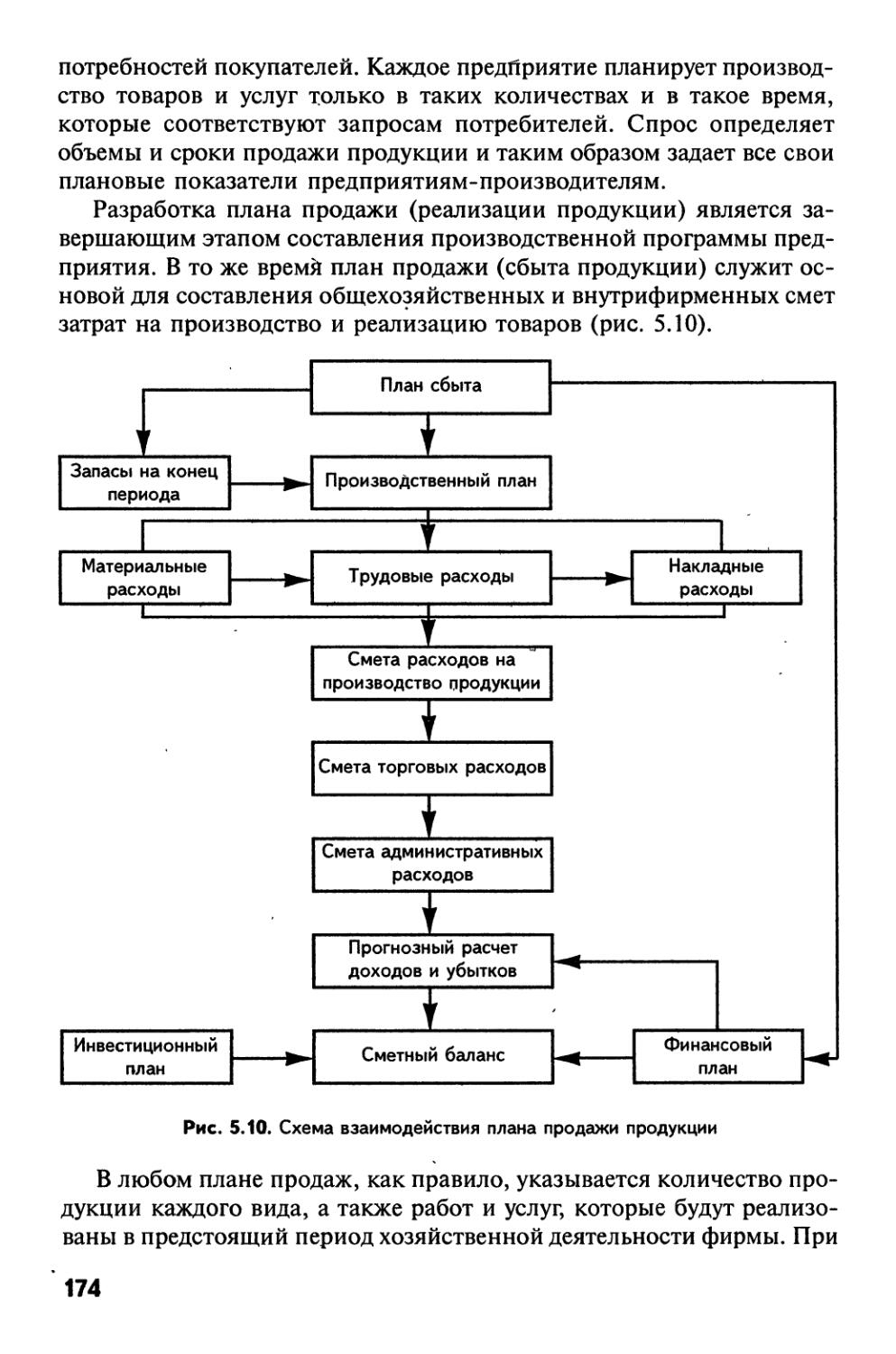

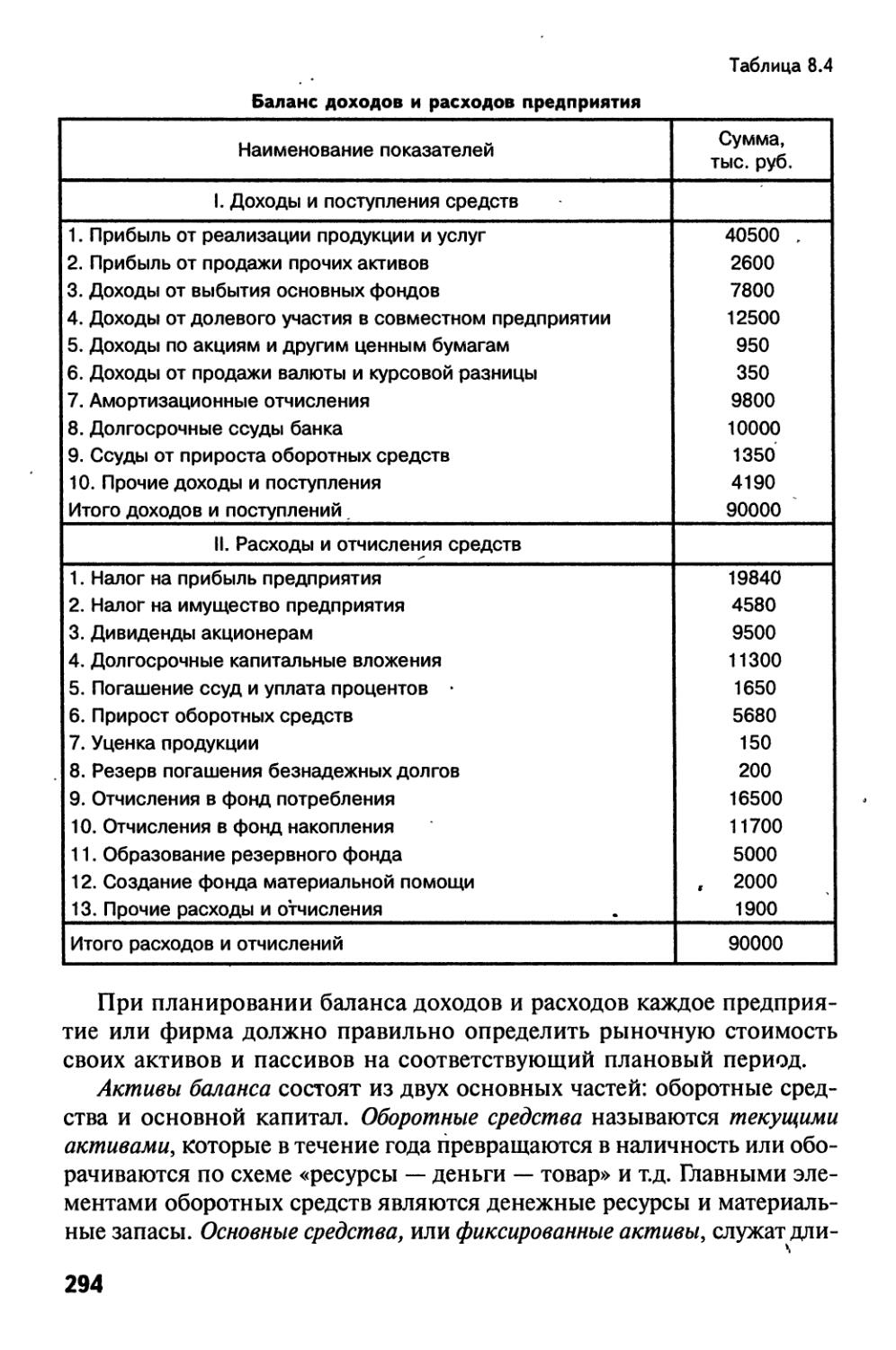

Предисловие

Настоящий учебник соответствует действующему Государственному образовательному стандарту подготовки экономистов-менеджеров специальности 060800 «Экономика и управление на предприятии (по отраслям)». Он подготовлен в полном соответствии с программой курса «Планирование на предприятии». Его основная цель состоит в формировании необходимых профессиональных знаний и расчетноаналитических умений у будущих экономистов-менеджеров выбирать оптимальные варианты социально-экономических планов развития предприятий и бизнес-планов производства товаров и услуг.

Современные специалисты должны знать основные принципы и методы планирования, важнейшие плановые показатели и способы их расчета, систему внутрихозяйственных планов и механизм их взаимодействия в новых рыночных отношениях, а также уметь самостоятельно разрабатывать различные планы-проекты и способствовать их осуществлению в современных условиях производства.

В данном учебнике отражен многолетний опыт преподавания курса «Планирование на предприятии» кафедрой производственного < менеджмента Самарского государственного технического университета. При написании учебника использованы новейшие достижения отечественной и мировой экономической науки и передовой практики, в том числе АО АвтоВАЗ и других российских предприятий, а также основные результаты научных исследований автора и кафедры.

В соответствии с программой курса в учебнике освещены теоретические и практические основы внутрифирменного планирования с новых рыночных позиций, изложены основные виды, методы и принципы планирования на современных предприятиях различных форм собственности. В условиях рынка, ориентирующего каждого производителя и предпринимателя на получение высоких конечных результатов, планирование приобретает на наших предприятиях новые функции. Оно призвано сейчас не только обеспечивать процесс производства конкурентоспособной продукции, но и способствовать при >том достижению полной занятости ресурсов, справедливому распределению доходов и росту качества жизни. В учебнике рассмотрены существующие в рыночной системе важнейшие планово-экономические механизмы, нормативы и показатели эффективного использования ограниченных производственных ресурсов, и в первую очередь । руда, капитала и предпринимательских способностей.

Сущность планирования в свободной рыночной экономике состо-п г в том, чтобы наилучшим образом обосновать такие виды, объемы,

3

сроки и другие показатели производства и продажи товаров, выполнения работ и оказания услуг, которые при умелом использовании имеющихся ресурсов могут принести предприятию наибольший доход. Из этого экономического положения вытекают два важных в теории планирования метода обоснования и максимизации плановой прибыли на каждом предприятии: сокращение применяемых ресурсов и приращение используемого капитала. Первый путь ориентирует производителей на планирование снижения затрат, второй — на повышение результатов.

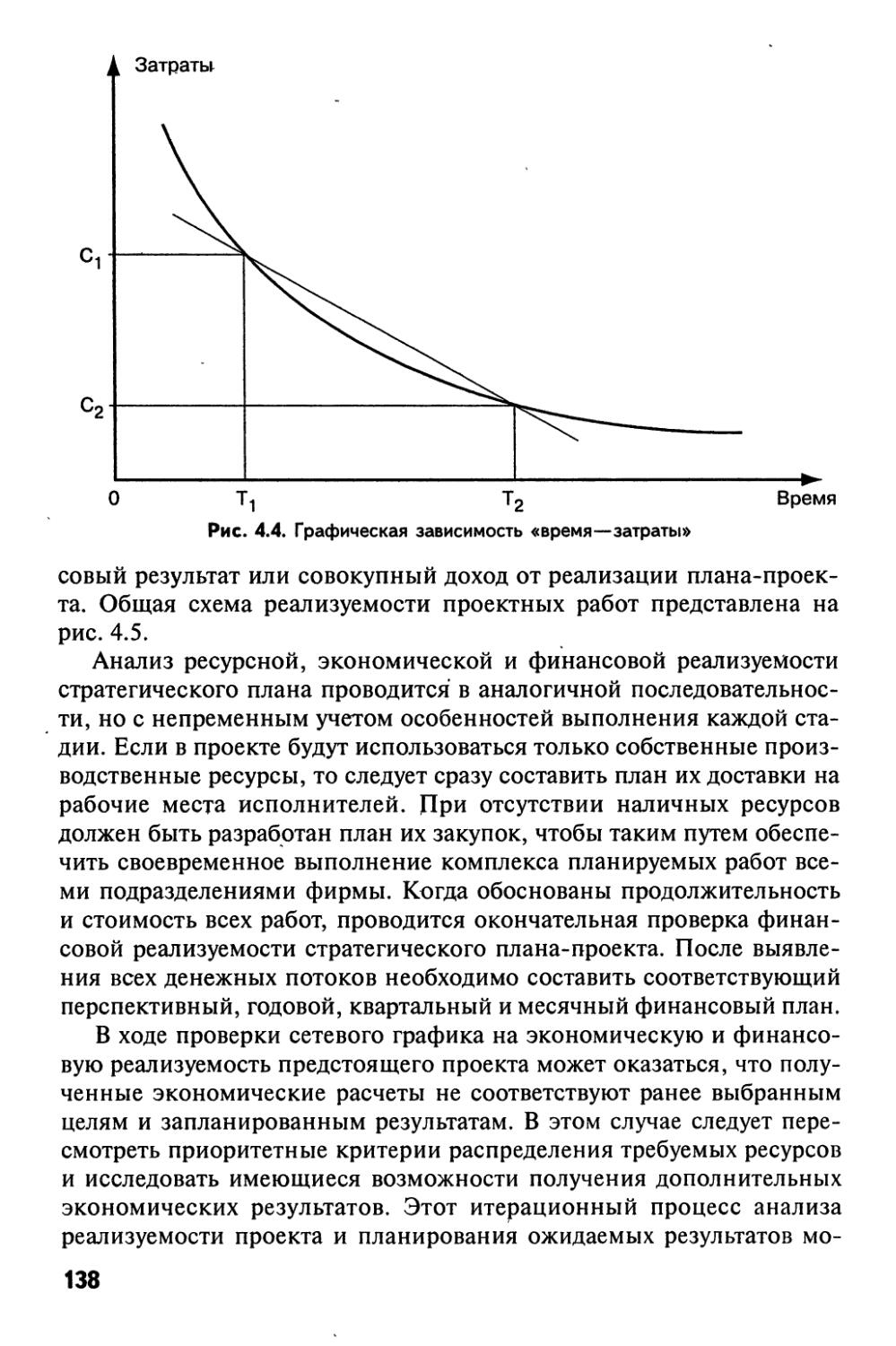

Главное внимание в учебнике уделяется научному обоснованию и оптимизации комплексных планов социально-экономического развития предприятий и бизнес-планов производства продукции с учетом действующих рыночных ограничений. Все научные и практические рекомендации по оптимизации плановых показателей даны при рассмотрении каждого раздела внутрифирменного плана и механизма его влияния на повышение совокупного дохода предприятия.

В процессе подготовки учебника была широко использована современная отечественная и мировая экономическая литература. Автором предпринята одна из первых попыток рассмотреть основное содержание и весь предмет внутрифирменного рыночного планирования с современных научных, методических и практических позиций, опираясь на предшествующие работы большой группы российских и зарубежных ученых и специалистов. Учебник подготовлен заведующим кафедрой производственного менеджмента Самарского государственного технического университета, действительным членом Международной академии науки и практики организации производства, доктором экономических наук, профессором М.И. Бухалковым.

Автор выражает благодарность рецензентам В.Я. Кокотову, В.Б. Родинову и Г.Р. Хасаеву за содержательные рекомендации по повышению научного и методического уровня учебника, а также сотрудникам кафедры за помощь в подготовке рукописи к печати и в особенности Д.А. Борисову, выполнившему компьютерный набор учебника.

Автор хотел бы надеяться, что настоящий учебник будет полезным многим студентам, осваивающим в российских вузах специальность 060800 «Экономика и управление на предприятии (по отраслям)», а также аспирантам, преподавателям и бизнесменам. Автор, кафедра и издательство будут рады получить от заинтересованных читателей предложения по улучшению как содержания, так и внешней формы учебника «Внутрифирменное планирование».

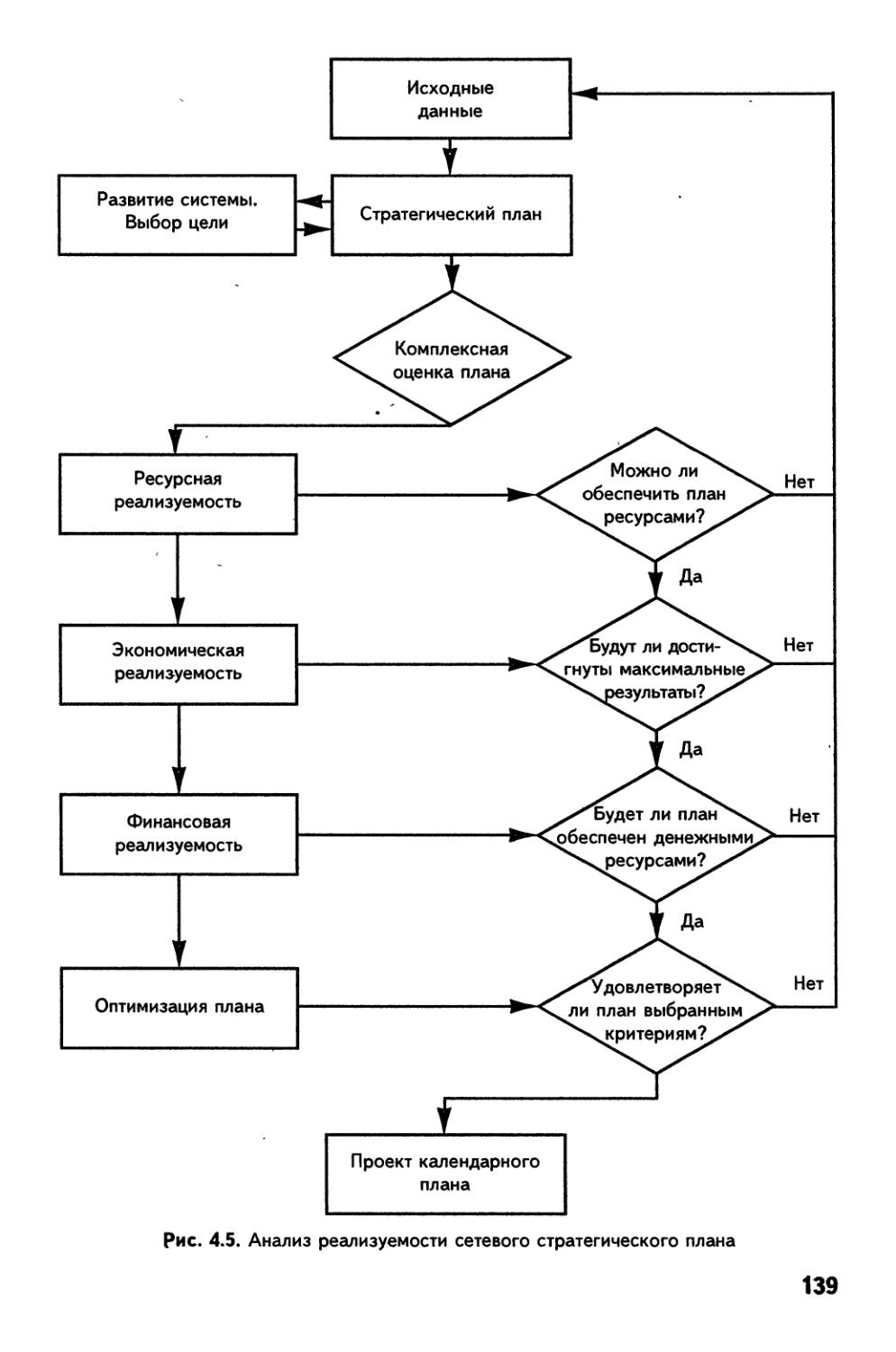

М.И. Бухалкав

4

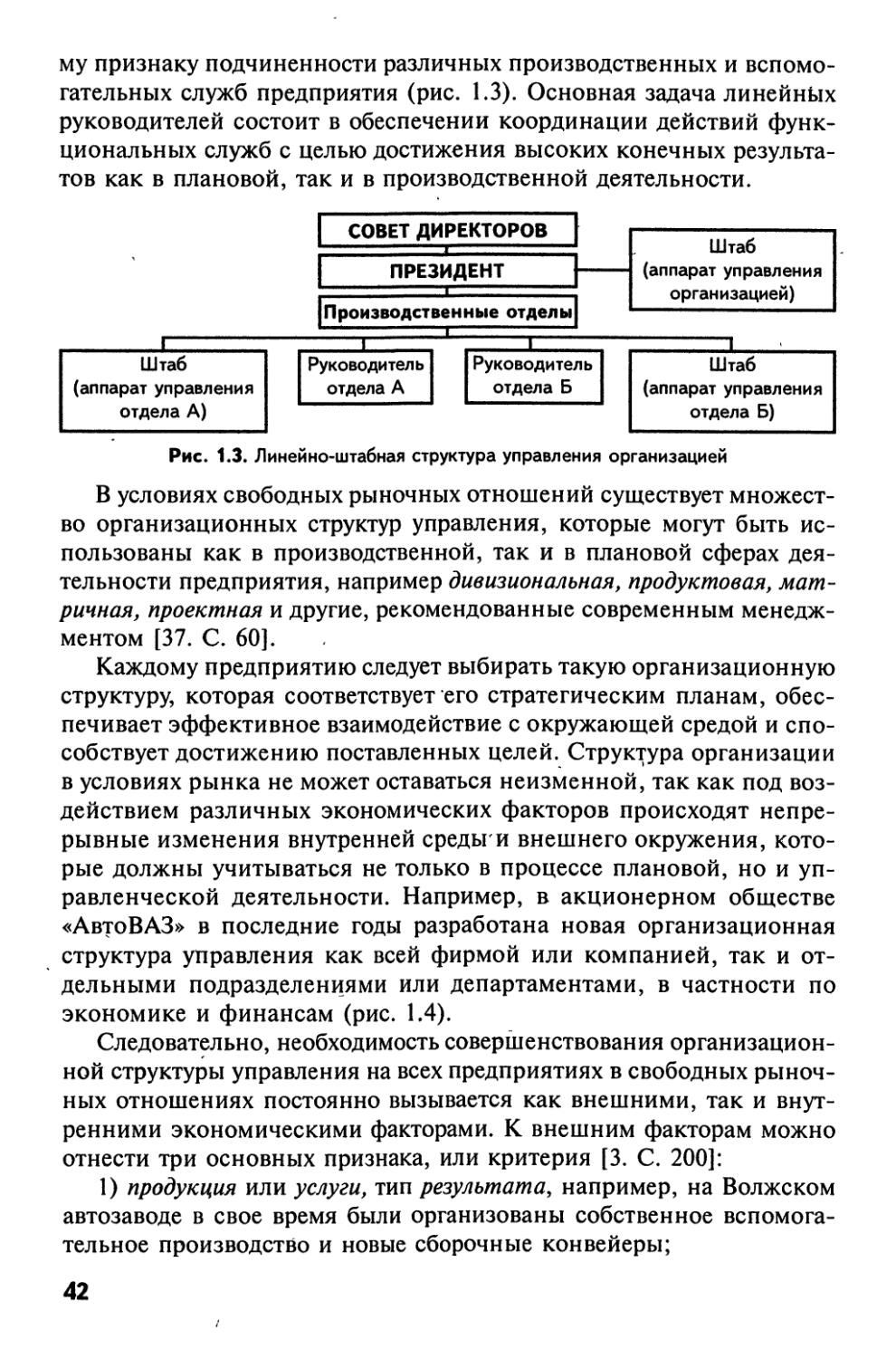

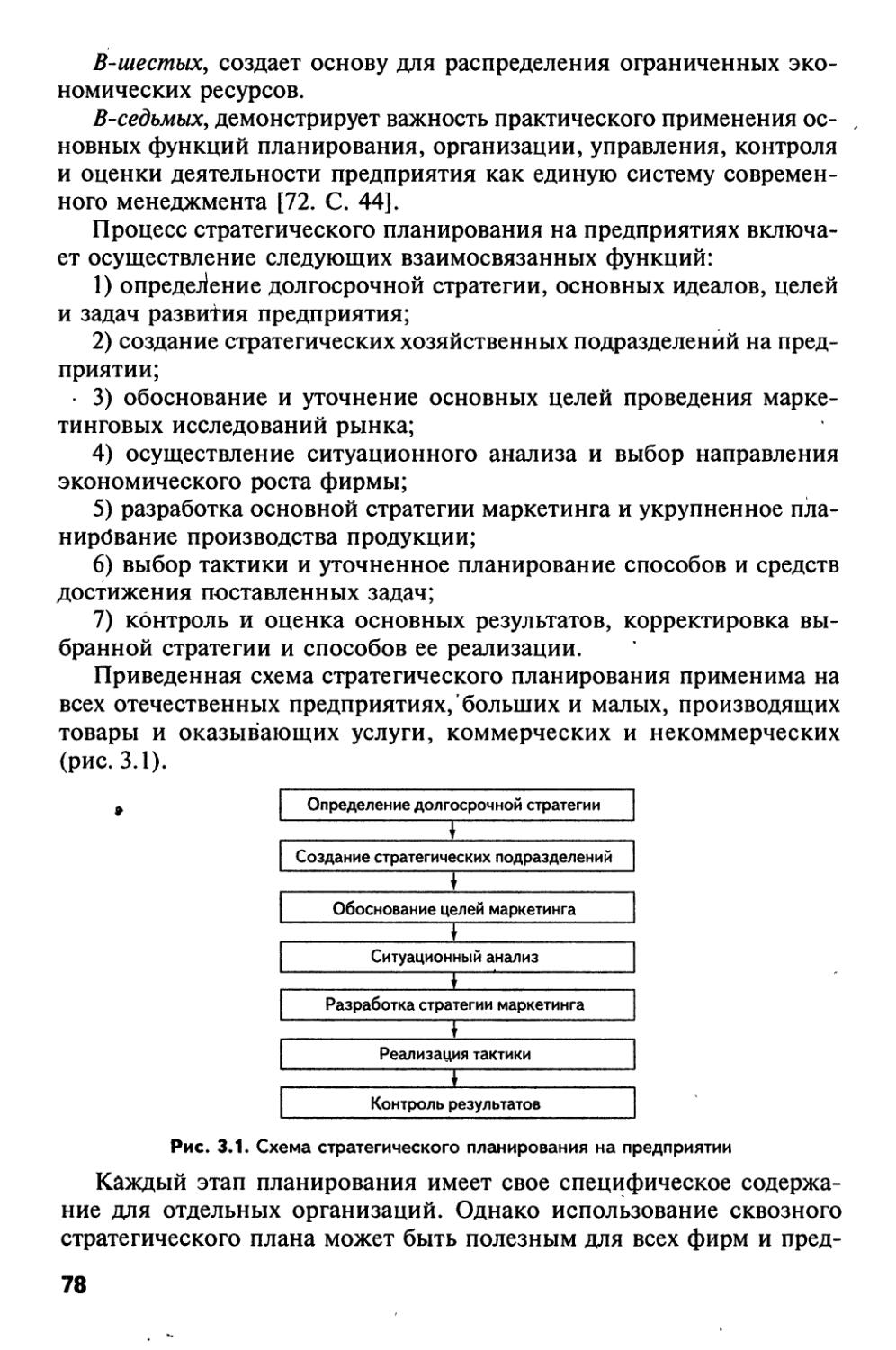

Глава 1. Методология планирования в рыночной экономике

1.1. СУЩНОСТЬ И ФУНКЦИИ РЫНОЧНОГО ПЛАНИРОВАНИЯ

В современных рыночных отношениях планирование экономической деятельности всех предприятий и фирм является важной предпосылкой свободного производства и предпринимательства, распределения и потребления ресурсов и товаров. В мире ограниченных производственных ресурсов рыночное планирование их использования служит основой экономической свободы как производителей товаров и услуг, так и потребителей материальных благ. В условиях рынка, когда действующие цены на все продукты и ресурсы свободно устанавливаются самими конкурирующими производителями и потребителями, каждое предприятие или фирма самостоятельно решают, какие товары и в каких количествах им следует производить в предстоящем плановом периоде. В повсеместной экономической деятельности предприятий и повседневной жизни людей, как писал А. Маршалл, возникли известная рыночная самостоятельность и привычка каждого самому выбирать свой правильный путь, вера в собственные силы, осмотрительность и вместе с тем быстрота в выборе решений и суждениях, умение и способности предвидеть будущее и определять курс своих действий с учетом реальных целей [34. С. 60].

Планирование деятельности стало в настоящее время экономической основой свободных рыночных отношений отдельных людей и целых трудовых коллективов, малых и больших предприятий, разных фирм и организаций, всех хозяйствующих субъектов и экономических объектов с различными формами собственности. В процессе планирования обеспечивается необходимое равновесие между производством и потреблением продукции, величиной рыночного спроса на товары и услуги и объемом их предложения фирмами и предприятиями. При этом производители сами стремятся к наиболее полному удовлетворению своей продукцией и услугами всех существующих потребителей, рыночные запросы которых становятся по существу будущими планами производства предприятий и фирм.

В рыночной экономике, ориентирующей каждого производителя и предпринимателя на максимальное удовлетворение потребностей в своих товарах и получение наибольшего дохода, новые функции приобретает внутрихозяйственное, или внутрифирменное, планирование де-

5

ятельности на всех предприятиях. Рыночное планирование в настоящее время призвано обеспечивать не только производство пользующейся высоким спросом у покупателей новой продукции, но и всеми необходимыми экономическими ресурсами, а также способствовать их полной занятости и достижению возможного объема производства товаров, выполнения работ и оказания услуг. В ходе планирования экономической деятельности каждого предприятия необходимо достижение полного объема производства и занятости имеющихся ресурсов, что в свою очередь предполагает рациональное использование человеческого потенциала, производственных фондов, материальных запасов, рабочего времени, технологических методов, денежных средств, информационных возможностей ик многих других факторов.

Следовательно, сущность внутрифирменного планирования в свободных рыночных отношениях заключается в научном обосновании на предприятиях или фирмах предстоящих экономических целей их развития и форм хозяйственной деятельности, выборе наилучших способов их осуществления на основе наиболее полного выявления требуемых рынком видов, объемов и сроков выпуска товаров, выполнения работ и оказания услуг и установления таких показателей их производства, распределения и потребления, которые при полном использовании ограниченных производственных ресурсов могут привести к достижению прогнозируемых в будущем качественных и количественных результатов. Внутрифирменное планирование рыночной деятельности предприятий предусматривает не только целостное рассмотрение ряда производственно-хозяйственных, организационно-управленческих, финансово-экономических и многих иных проблем, но и ориентацию на будущее принимаемых решений/Поэтому всякое решение любой существующей проблемы в ходе "планирования может рассматриваться как средство для достижения более отдаленного результата.

При планировании для определения высшей ценности ожидаемого близкого результата необходимо знать, какой исход или какая цель в конечном счете должны быть достигнуты на предприятии и в какой степени приближает к ним промежуточный планируемый результат. Возможность приближения к конечным результатам делает процесс планирования важным показателем как степени продвижения к поставленным целям, так и меры внешней ценности любого промежуточного результата. Правильная оценка при планировании степени продвижения к конечным результатам способствует обоснованному выбору не только важнейших экономических целей, но и необходимых средств для их осуществления в планируемом периоде.

Во всяком процессе планирования выбор основных целей и возможных средств или способов их выполнения тесно связаны и пере-

б

плетены между собой. Выдвигаемые планово-экономические или иные внутрихозяйственные цели во многом влияют при имеющихся ограничениях и на выбор средств для их предстоящего осуществления. Вместе с тем не менее очевиден и тот факт, что имеющиеся в распоряжении предприятия производственные ресурсы, технологические средства и финансовые возможности влияют также и на выбор стратегических или тактических целей его развития. Например, возможность или способность стабилизации и подъема производства на отечественных машиностроительных предприятиях в период перехода к рынку существенно ограничивается уровнем их реальных доходов и состоянием платежеспособности. Иными словами, наше представление о возможных финансовых исходах или, точнее говоря, о финансовом состоянии предприятия влияет на выбор тех важнейших или приоритетных экономических целей, к которым следует стремиться при планировании их производственной деятельности. На нынешнем этапе развития большинства наших предприятий главной целью планирования является получение максимальной прибыли. А основными средствами для ее достижения могут быть выбраны два известных способа роста доходов предприятия: за счет экономного расходования применяемых ресурсов и на основе приращения используемого капитала. Первый путь ориентирует производителей на планирование снижения затрат, второй — на повышение результатов производства [8. С. 3].

Таким образом, рыночное планирование внутрихозяйственной, или внутрифирменной, деятельности служит основой современного марке-, /инга, производственного менеджмента и в целом всей экономической системы хозяйствования. Это означает, что в процессе планирования необходим комплексный, системный подход к решению возникающих на предприятии производственно-экономических и всех иных проблем. Формулировка производственных целей и выбор экономических ресурсов, направленных на достижение требуемых рынком плановых показателей или задач, представляет перспективное плани- • рование или комплексное решение будущих проблем. В связи с этим внутрифирменное планирование подразумевает, что ни одна производственная или предпринимательская проблема не должна рассматриваться изолированно друг от друга и каждая из них формулируется с учетом ее принадлежности к системе или множеству взаимосвязанных задач или целей, выступающих на каждом предприятии как единая экономическая система. Следовательно, рыночное планирование внутрихозяйственной деятельности на различных предприятиях и фирмах состоит в разработке вариантов желаемого будущего и нахождения путей более эффективного приближения к нему [2. С. 28].

7

Такое планирование лучше всего может быть выполнено в тех рыночных производственных условиях, когда оно предусматривает решение реальной или текущей экономической задачи, становится этапом идеальной или перспективной перестройки того или иного объекта на предприятии, каким может быть рабочее место, производственный участок, отдельный исполнитель, группа специалистов, целое пред-/ приятие или вся фирма и т.д.

Любой план, как текущий, так и перспективный, должен быть осуществимым, жизнеспособным и гибким к внутренним и внешним изменениям производственной рыночной системы и ее окружения. Рыночный план развития предприятия должен быть наилучшим из возможных в данных условиях вариантов, способным легко претерпевать любые'предстоящие изменения внутрифирменной деятельности. Он может непрерывно пересматриваться под влиянием новых рыночных требований, вновь полученной нормативной информации, приобретения научных знаний и производственного опыта, появления новых плановых проблем и выбора новых экономических целей.

Планирование в условиях рынка также служит основой осуществления множества разнообразных экономических, организационных, управленческих, социальных и многих других функций, характеризующих степень развития современного производства. Механизм их взаимодействия требует объединения в общий комплексный план или единую плановую систему соответствующих целей и средств их достижения. Например, при планировании различных экономических показателей перспективной деятельности предприятия следует наиболее полно использовать существующую систему прогрессивных нормативов, передовых стандартов, научных положений и экономических целей. Для современного отечественного рынка или производства эти цели можно кратко сформулировать следующим образом [32. С. 23]:

экономический рост, означающий желание предприятий обеспечить производство большего количества и лучшего качества товаров и услуг, а следовательно, более высокий уровень жизни людей;

полная занятость, предполагающая возможность подходящего занятия всем работникам, кто желает и способен трудиться;

экономическая эффективность, характеризующая максимальную отдачу всех имеющихся ограниченных производственных ресурсов при допустимом минимуме издержек на их использование;

стабильный уровень цен, не допускающий значительного колебания общего уровня действующих цен, а значит, инфляции и дефляции;

экономическая свобода, позволяющая всем специалистам и исполнителям обладать в своей сфере деятельности высокой степенью самостоятельности и творчества;

8

справедливое распределение доходов, предусматривающее соответствующее вознаграждение всех категорий персонала.

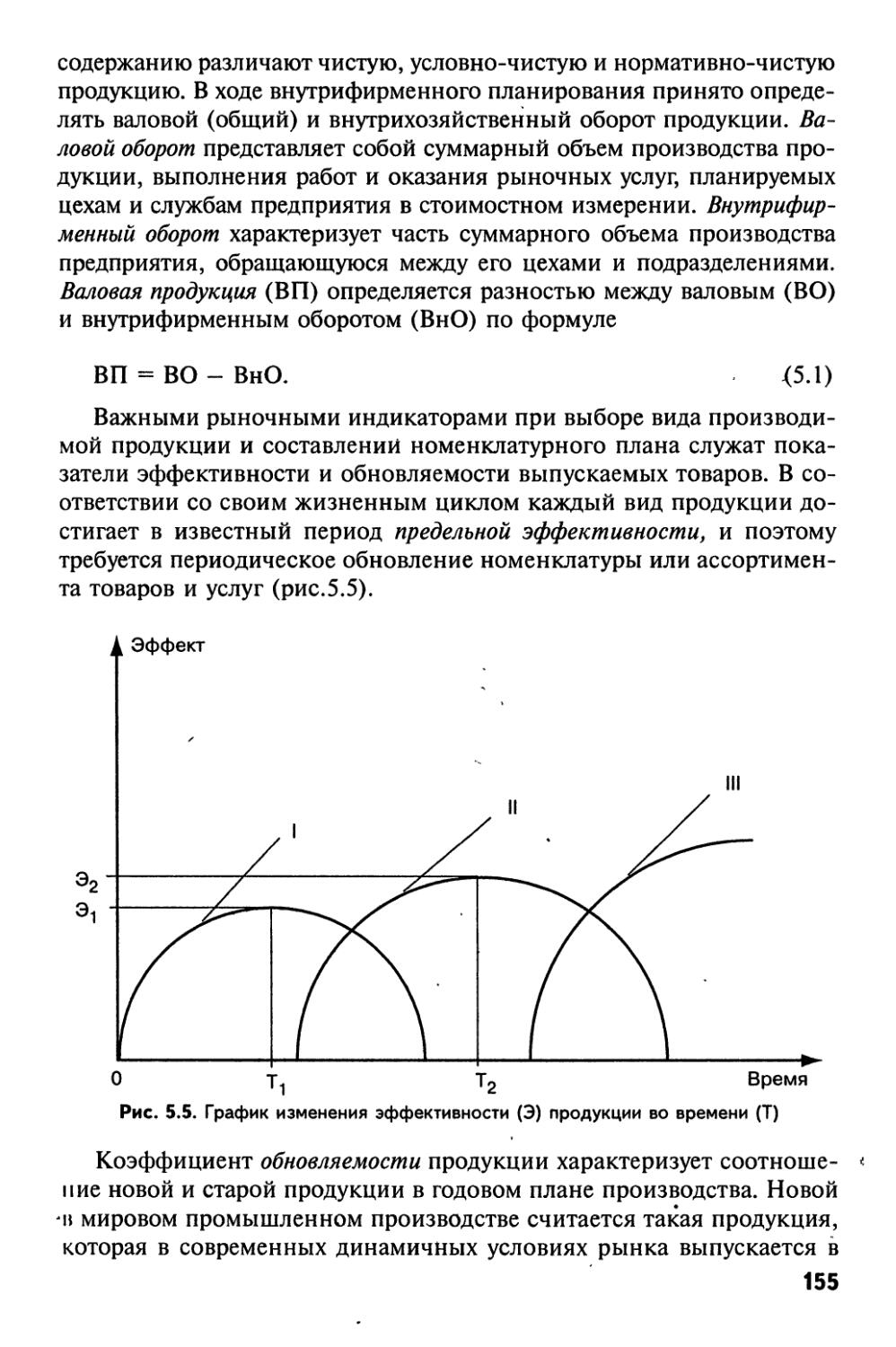

Приведенный перечень широко признанных в мировой рыночной экономике общих целей может быть весьма успешно использован на отечественных предприятиях при планировании их производственно-хозяйственной и социально-трудовой деятельности. Основные экономические функции и предстоящие цели каждого предприятия должны быть в процессе планирования его развития тесно связаны с избранной хозяйственной деятельностью и достаточно полно отражаться как в краткосрочных, так и в долгосрочных планах.

Планирование внутрифирменной деятельности является на предприятии важной функцией управления производством. Применяемая в современном менеджменте классификация общих управленческих функций была впервые сформулирована его основателями Ф. Тейлором, А. Файолем, Г. Эмерсоном и дополнена многими зарубежными и отечественными учеными [20, 35, 37, 61]. Она представляет систему организационно-управленческих функций, каждая из которых непосредственно относится к плановой деятельности всех фирм и предприятий: обоснование цели, формирование стратегии, планирование работы, проектирование операций, организация процессов, координация работ, мотивирование деятельности, контроль хода работ, оценка результатов, корректировка цели, изменение планов и т.п.

Рыночное планирование как целенаправленная внутрихозяйственная деятельность позволяет рассматривать одновременно множество взаимосвязанных экономических, социальных, организационных, инвестиционных, управленческих и других проблем как единую целостную систему. Поэтому планирование на предприятии служит основой организации и управления производством, является нормативной базой для выработки и принятия рациональных организационных и управленческих решений. Анализ взаимосвязанных проблем как единого целого, по утверждению Р.Л. Акоффа, относится к планированию, а не к решению управленческих проблем. Это означает, что отечественным предприятиям и фирмам могут прийти на помощь именно искусство и наука планирования в решении текущих и стратегических производственных проблем. Наши экономисты-менеджеры должны уметь максимально использовать эти искусство и науку проектирования будущего, чтобы кажущееся сегодня невозможным сделать завтра на своей фирме легкодостижимым. Для этого необходимо устранить или ослабить существующие на производстве ограничения, вытекающие из рассмотрения самой возможности перехода к новым рыночным отношениям. Исключительно эффективным средством устранения или ослабления многих известных ограничений, как

9

свидетельствует передовой зарубежный опыт управления производством, может явиться идеализированный или оптимальный план внутрихозяйственной деятельности.

Во внутрифирменном плане, как и в любом другом, отдельные части или функции объединяются в единую комплексную систему социально-экономического развития. Рыночное планирование по существу является процессом синтеза, результатом которого всегда становится некоторая прогнозируемая система, характеризующая совокупность взаимосвязанных частей единого хозяйственного комплекса. Оптимальный внутрифирменный план в наиболее полной степени отражает свойства, функции и цели всего предприятия. Всякая целостная система всегда обладает свойствами, которые отсутствуют у ее частей. Поэтому комплексный внутрихозяйственный план предприятия, представляющий собой научно обоснованную систему решений совокупности производственных, технических, экономических, социальных, финансовых и иных функций и проблем, может быть осуществим, даже если ни одна из его частей, рассматриваемых порознь, неосуществима. Неосуществимые на этапе планирования решения могут взаимодействовать таким образом, что они дадут в будущем реально достижимую систему планируемых решений [2. С. 32].

Внутрифирменное планирование в условиях рыночной экономики — это процесс непрерывной творческой деятельности, научно обоснованная система свободного выбора основных видов продукции и услуг предприятия, важнейших экономических и социальных целей его перспективного развития, наилучших технических средств и организационных способов решения выдвинутых перспективных целей и задач. Оно позволяет каждому предприятию планировать и соизмерять свои затраты и результаты, нормы расходуемых ограниченных ресурсов и получаемых совокупных доходов на всех стадиях хозяйствования и уровнях управления. В свободных рыночных отношениях предприятий основные функции внутрихозяйственного планирования получили в настоящее время свое дальнейшее развитие и расширение: от технико-экономического обоснования отдельных разделов и частей плана до разработки новых комплексных бизнес-планов.

1.2. ПРЕДМЕТ И МЕТОД ВНУТРИФИРМЕННОГО ПЛАНИРОВАНИЯ

Планирование служит началом всякой целенаправленной экономической деятельности человека как коллективной, или корпоративной, в процессе производства и потребления материальных благ, так

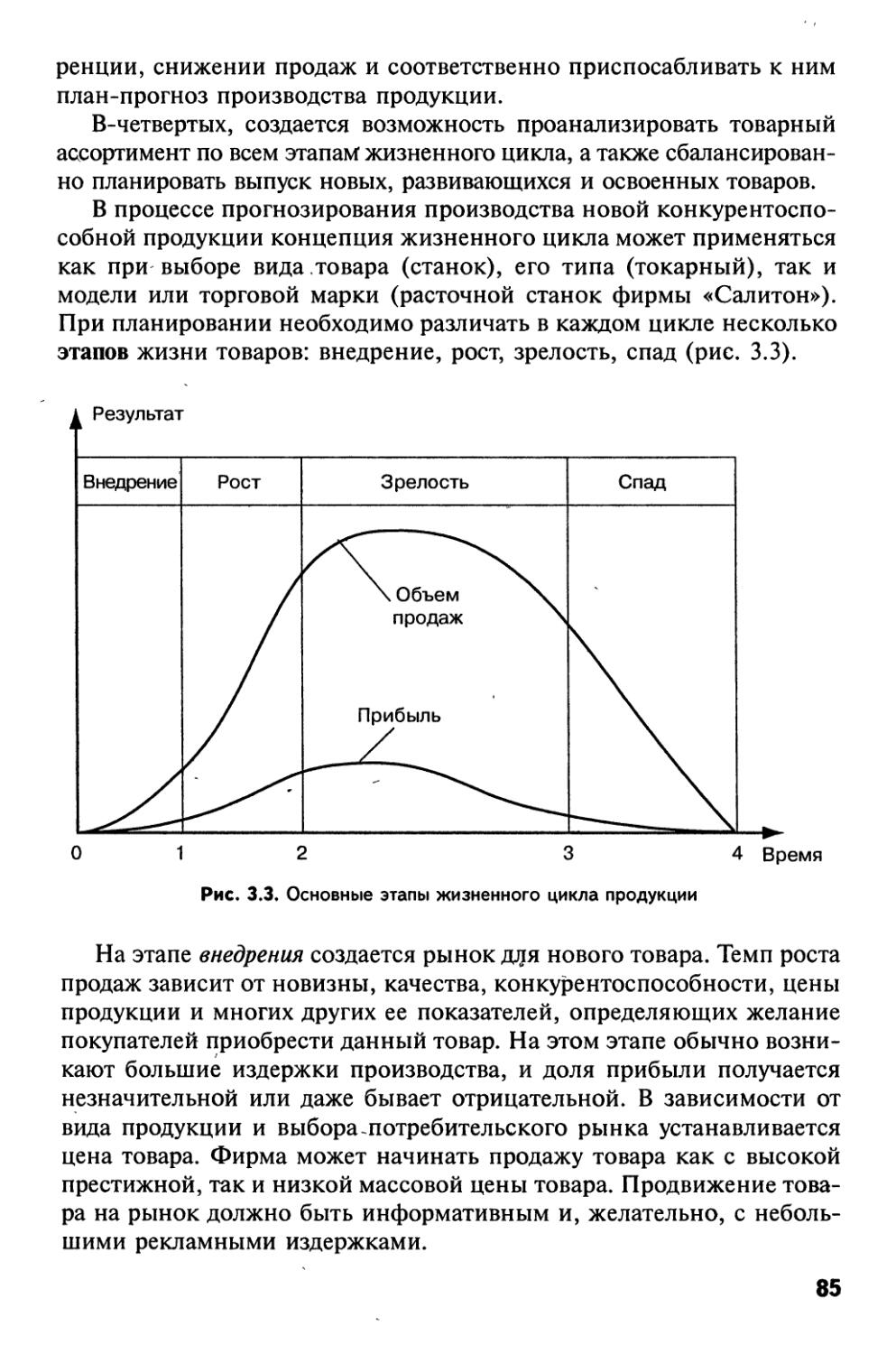

10

и личной, или индивидуальной, в ходе ведения своего домашнего хозяйства и собственного бизнеса. Внутрифирменное планирование является важнейшей составной частью современной экономической науки, исследующей проблемы эффективного использования ограниченных производственных ресурсов или управления ими с целью достижения максимального удовлетворения материальных потребностей человека [32. С. 18]. Внутрифирменное планирование — это взаимосвязанная научная и практическая деятельность людей, предметом изучения которой выступает система свободных рыночных отношений между трудом и капиталом в ходе производства, распределения и по- х требления материальных и духовных ценностей. Рыночное планирование внутрифирменной, или производственной, деятельности изучает законы, принципы, положения и методы научно обоснованного выбора и рационального использования экономических ресурсов на различных предприятиях, фирмах и организациях.

Современное внутрихозяйственное планирование заключается в определении будущего желаемого состояния всего предприятия, отдельных производственных систем, экономических показателей или иных конечных результатов и тех целесообразных решений, которые необходимо осуществить, чтобы вывести объект или фирму из существующего положения в новое предполагаемое или планируемое. Механизм внутрифирменного планирования основывается на взаимодействии процессов микроэкономического исследования настоящего состояния предприятия и моделирования прогнозируемого уровня его развития в будущем. Поэтому в сам процесс планирования входят выбор целей и установление требуемых путей их достижения. Сначала на основе анализа фактических или исходных данных определяется желаемое состояние планируемого объекта или системы, выраженное в качественных или количественных показателях и характеристиках уровня его дальнейшего развития. На этой базе затем осуществляется проектирование или непосредственное планирование комплекса технических, организационных, экономических и других мероприятий, с помощью которых в дальнейшем будет обеспечиваться их выполнение на предприятии (фирме).

Процесс планирования проходит обычно несколько стадий, или этапов. В европейском бизнесе принято выделять четыре основных этапа, или уровня, планирования: разработка общих целей, определение конкретных задач, выбор основных путей и средств их достижения, контроль за их выполнением [68. С. 120]. Планирование всегда опирается на фактические, нормативные данные настоящего или даже прошлого периода, но стремится установить и контролировать процесс развития предприятия в будущем и настоящем времени. Сте

11

пень обоснованности любых планов во многом зависит от достоверности исходных показателей, характеризующих достигнутый уровень развития отдельной фирмы (предприятия). Поскольку каждое предприятие является лишь небольшой частью общей рыночной системы или экономики страны в целом, то для планирования его деятельности необходимо иметь как можно больше точных микроэкономических и макроэкономических показателей. В большинстве случаев общие показатели рынка или основные макроэкономические факторы, допустим, темпы развития (роста), могут служить исходными данными для планирования внутрифирменной деятельности различных предприятий и их подразделений. Сложность рыночного планирования состоит в том, что некоторые макроэкономические процессы, например, кризисы, забастовки, вообще не поддаются точному планированию, а также многие микроэкономические показатели, характеризующие рынок в целом, деятельность конкурентов, объемы спроса и другие, не обладают высокой степенью достоверности и точности. Отсюда вытекает, что любое внутрифирменное планирование в условиях рыночной экономики базируется на неполных данных. Это предполагает не только необходимость контроля за выполнением планов, но и возможность корректировки тех или иных плановых показателей.

В современном отечественном производстве планирование внутрихозяйственной деятельности предприятий служит основой таких важнейших функций менеджмента, как целеполагание, организация, учет, контроль, регулирование и стимулирование. Очевидно, что данные функции определяют не только основной предмет планово-экономической деятельности фирм и других предприятий, но и, главным образом, объект внутрихозяйственного планирования. Основными объектами изучения в курсе внутрифирменного планирования выступают все существующие в нашей стране хозяйствующие субъекты, коммерческие организации и юридические лица, главной целью которых является извлечение прибыли из своей производственной деятельности.

В соответствии с действующим в настоящее время Гражданским кодексом Российской Федерации в зависимости от принятой формы собственности и степени участия работников в управлении производством можно выделить следующие организационно-правовые формы предприятий: хозяйственные товарищества и общества (полное товарищество, товарищество на вере или коммандитное, общество с ограниченной ответственностью, общество с дополнительной ответственностью), акционерные общества, дочерние и зависимые общества, производственные кооперативы, государственные и муни

12

ципальные унитарные предприятия [15]. В каждом из них существуют не только общий предмет и единая методология планирования, но и применяются своя собственная система планово-экономических показателей и методика их разработки1.

Методология внутрифирменного рыночного планирования охватывает совокупность теоретических выводов, общих закономерностей, научных принципов, экономических положений, современных требований рынка и признанных передовой практикой методов разработки планов. Методика планирования характеризует состав применяемых на том или ином предприятии методов, способов и приемов обоснования конкретных плановых показателей, а также содержание, форму, структуру и порядок разработки внутрифирменного плана. Процесс разработки комплексного плана социально-экономического развития является для каждого предприятия весьма сложным и трудоемким предметом деятельности и поэтому должен осуществляться в соответствии с принятой технологией планирования. Она регламентирует общепризнанный порядок, установленные сроки, необходимое содержание, требуемую последовательность процедур составления различных разделов плана и обоснования его показателей, а также регулирует механизм взаимодействия производственных подразделений, функциональных органов и плановых служб в совместной повседневной деятельности. Методология, методика и технология выполнения плановой деятельности на различных предприятиях и фирмах в наиболее полной мере определяют в целом и предмет внутрифирменного планирования [28. С. 65].

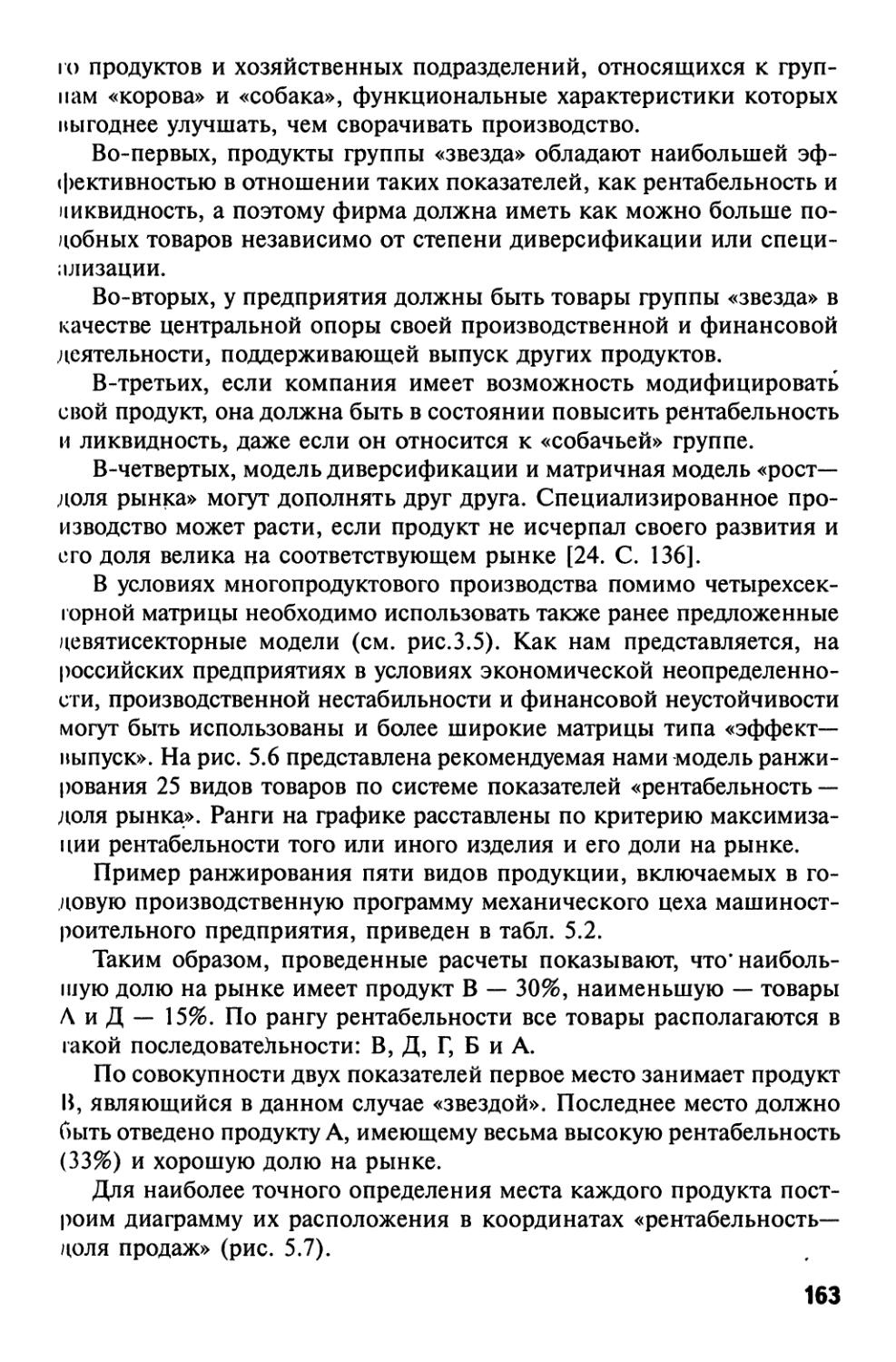

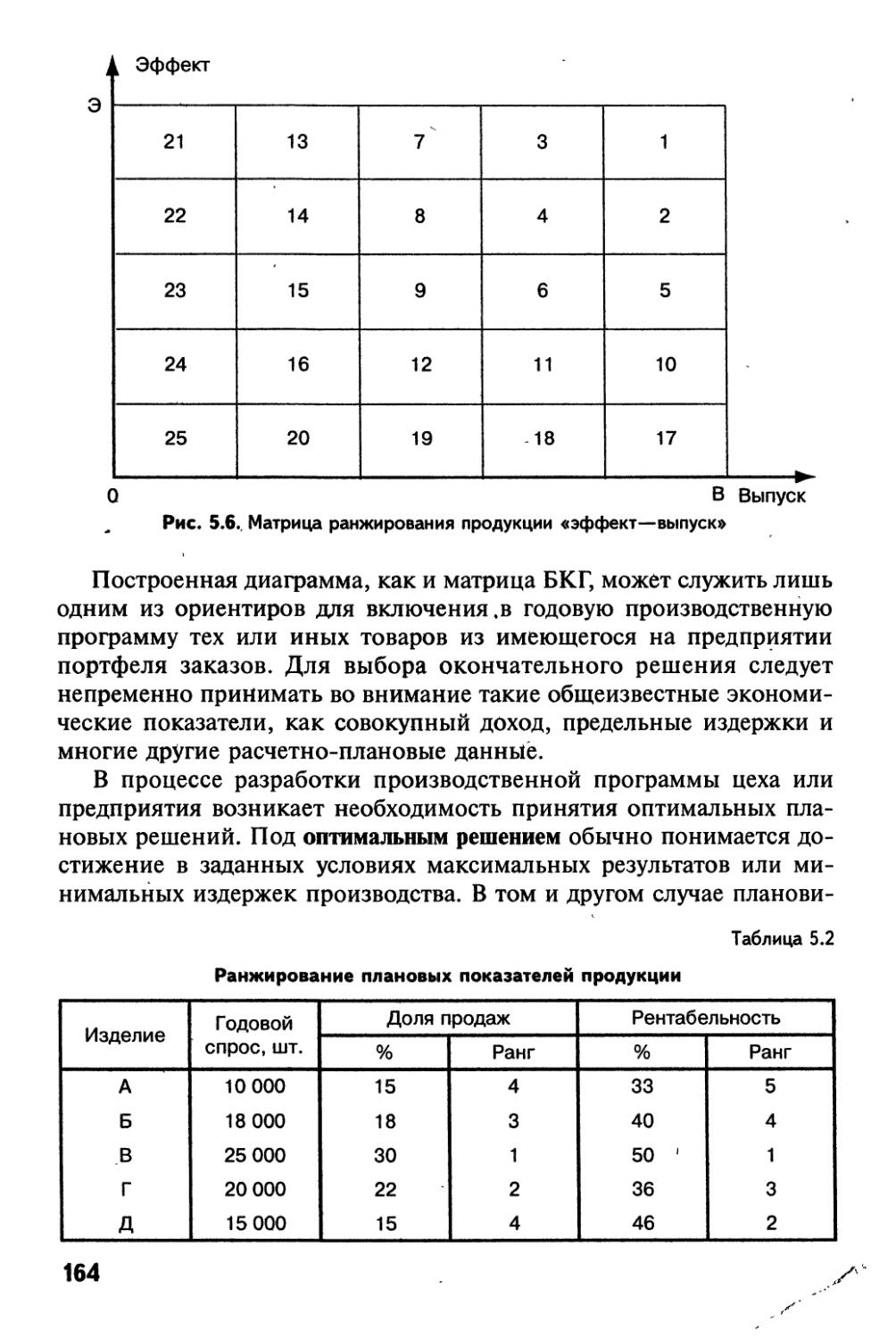

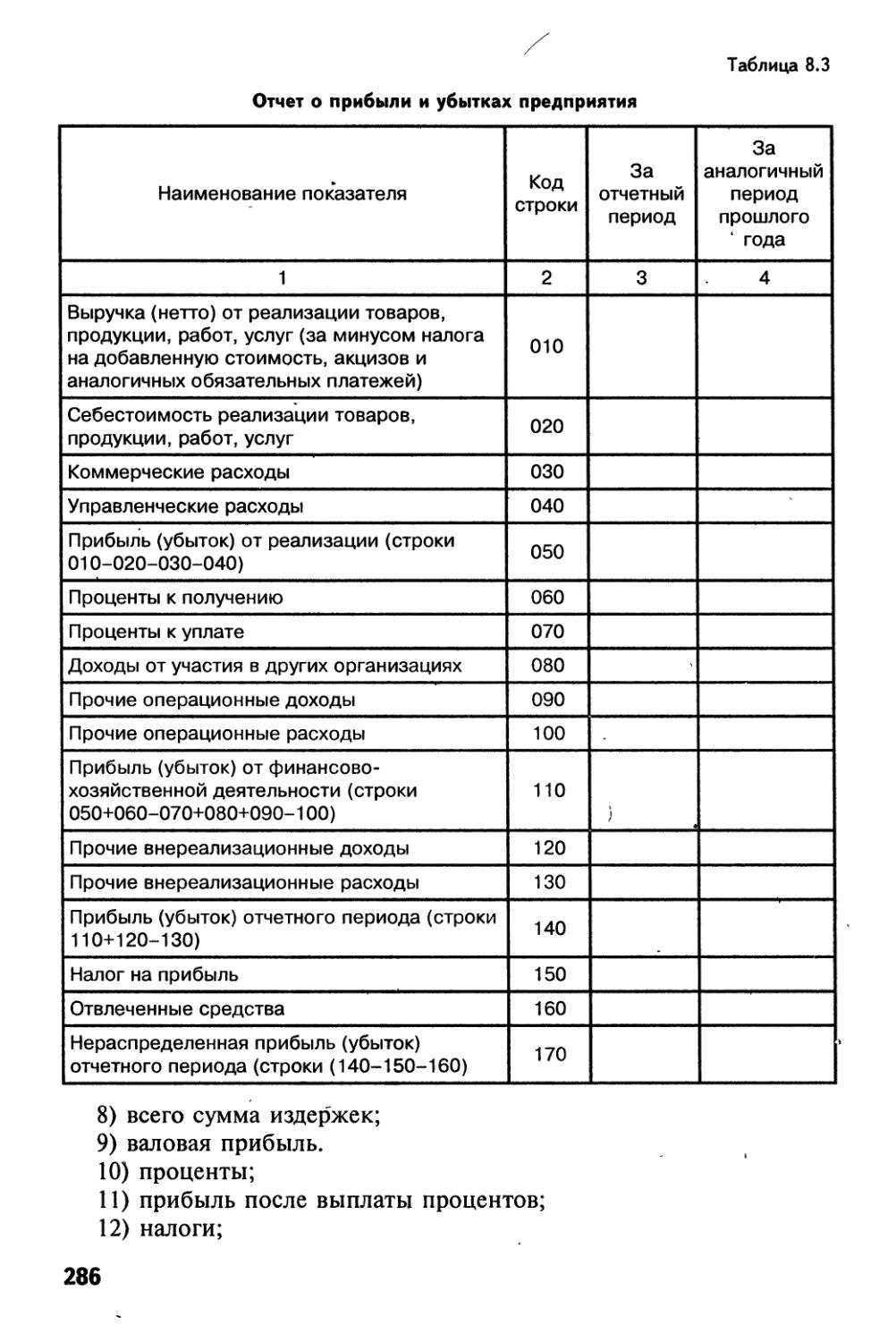

Общим, или итоговым, предметом всякой плановой деятельности на предприятиях всех форм собственности служат проекты планов. Они имеют различные названия: комплексный план социально-экономического развития, заказ-наряд, техпромфинплан, бизнес-план, стандарт-план и ряд других, которые характеризуют не только свой собственный предмет, но и определенный объект и систему конкретных показателей его дальнейшего развития. В рыночной экономике в качестве конкретного предмета завершающей плановой деятельности на тех или иных предприятиях обычно применяются разнообразные подсистемы планов, содержащие показатели по таким основным сферам или функциям, как маркетинг, проектирование, закупки, производство, труд, продажа, финансы и т.д. Конечным результатом планирования является ожидаемый экономический эффект, определяющий в общем виде степень достижения заданных плановых показате

1 В дальнейшем все разнообразные производственные и коммерческие организации, снимающиеся изготовлением товаров, выполнением работ и оказанием услуг с целью получения прибыли, будут называться для краткости предприятиями или фирмами.

13

лей, социально-экономических или иных целей. Сравнение планируемого и фактического эффекта служит надежным основанием для оценки не только достоверности конечных практических результатов, но и степени научной разработанности применяемых методов планирования, а также уровня развития всей современной экономической теории в целом и, в частности, науки,.микроэкономики, важнейшим представителем которой выступает внутрифирменное планирование.

Микроэкономика позволяет на основе исследования множества факторов объяснить экономическое поведение отдельных людей или фирм, когда они планируют свой выбор вида деятельности либо ограниченных ресурсов для ее осуществления. Микроэкономический анализ основывается на том предположении, что человеческое поведение является предсказуемым в процессе производственной деятельности. А. Маршалл писал, что в задачи экономической науки входит получение знаний для самой себя и выработка руководства к поведению людей в практической жизни, прежде всего в общественной или трудовой деятельности [34. С. 100]. В экономической теории обычно предполагается, что все люди преследуют такие цели, как стремление получить наибольшее удовлетворение от приобретения необходимых товаров-или желание максимизировать свой доход от продажи рабочей силы или других ресурсов. Экономическая теория устанавливает причинно-следственные связи, которые объясняют наблюдаемый результат. При анализе экономически^ явлений делаются многие упрощения, чтобы выяснить основные ограничения, при которых люди принимают правильные решения.

Во внутрифирменном планировании, как и в микроэкономике, обоснование принимаемых решений и прогноз ожидаемых результатов опираются на теоретические положения и принципы, а также практические данные и факты. Они используются для объяснения наблюдаемых экономических явлений с точки зрения совокупности научных положений и требований. Например, теоретический анализ экономической деятельности фирмы начинается с простого предположения, что она будет стремиться к повышению совокупной прибыли. Теория планирования использует данное предположение, чтобы обосновать планы предприятия по выбору вида выпускаемой продукции, набору требуемой рабочей силы, закупкам материальных ресурсов для организации производства определенного количества товаров и получения максимального объема прибыли. Внутрифирменное рыночное планирование объясняет, каким образом фирмы обосновывают планы своего производства в зависимости от величины действующих цен на основные экономические ресурсы — рабочую силу, капитал и сырье, а также и от ожидаемых цен на будущую продукцию [50. С. 13].

14

В изучении экономического поведения производителей и потребителей находят свое применение два взаимосвязанных метода научных исследований. Первый называется индуктивным и предполагает создание экономических теорий и принципов на основе сбора и анализа фактов. Второй — дедуктивный, или гипотетический, он означает формирование новых экономических принципов, положений, начиная с уровня теории, которая затем с помощью фактов подтверждается или опровергается. Индуктивный метод изучения экономических процессов идет от фактов к теории, от частного явления к общему положению. Дедуктивный, наоборот, идет от общего к частному, от теории к фактам. В рыночном планировании дедукция и индукция — не противостоящие, а взаимодополняющие методы экономических исследований. Сформулированные дедуктивным способом научные гипотезы служат экономистам-менеджерам ориентиром при сборе и систематизации эмпирических данных. В свою очередь научное обобщение фактов, правильное представление о реальном мире является предпосылкой для формулирования новых содержательных экономических положений и принципов [32. С. 20].

Следовательно, современная экономическая теория и научные методы исследования, прежде всего анализ и синтез, дедукция и индукция, служат фундаментом внутрифирменного планирования и перспективного прогнозирования развития отечественных предприятий. Они позволяют объяснить необходимость соответствующего изменения планируемого объема выпуска продукции, например в зависимости от увеличения стоимости рабочей силы или уменьшения цен на материальные ресурсы. Научная значимость и практическая полезность экономической теории зависят от того, насколько успешно она позволяет объяснять и прогнозировать на предприятии взаимосвязанные технологические, производственные, социальные и финансовые проблемы и процессы. С этой целью всякая теория проверяется практикой. В результате подобной проверки те или иные экономические теории нередко модифицируются, усовершенствуются, а иногда от них даже приходится отказываться. Процесс проверки и совершенствования существующих теорий является необходимым условием для развития всей экономической науки и ее важной составной части — теории внутрифирменного планирования.

Плановая научная и практическая деятельность на отечественных предприятиях тесно связана с широкими экономическими целями и действиями и, естественно, со многими учебными дисциплинами как общепрофессионального, так и специального цикла подготовки современных экономистов-менеджеров. Это прежде всего такие основ

15

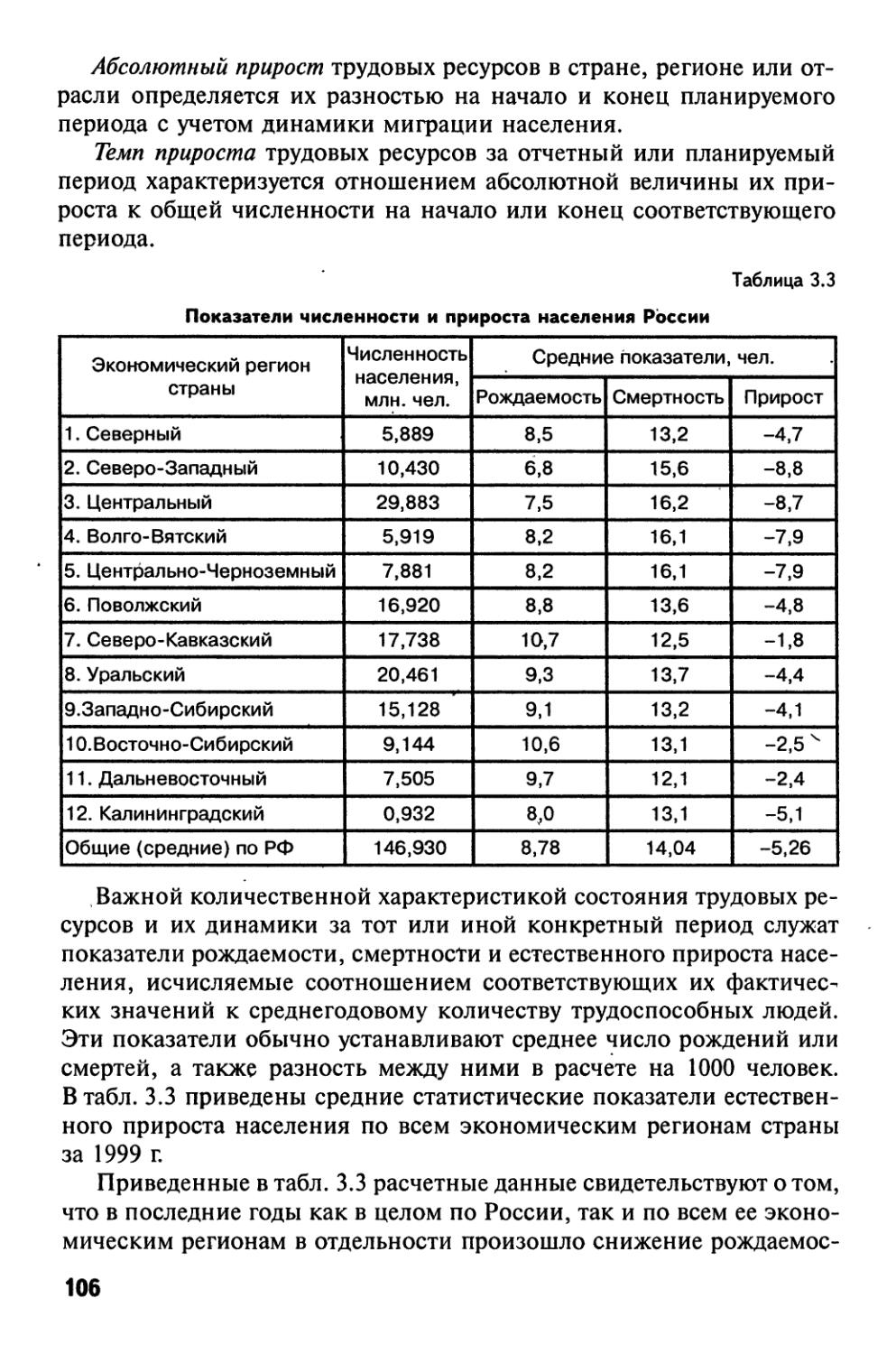

ные предметы учебного плана, как маркетинг, менеджмент, экономика предприятия, организация производства, нормирование труда, технология отрасли, управление затратами, бухгалтерский учет, статистика и другие, формирующие уровень квалификации молодых специалистов. Между ними и планированием существует тесная многосторонняя зависимость. К примеру, маркетинговую и плановую деятельность практически невозможно отделить одну от другой в современном производстве и предпринимательстве. Маркетинг, как процесс предвидения, управления и удовлетворения спроса на товары, услуги и идеи посредством обмена, рассматривается в условиях рынка основой принятия всех остальных плановых, организационных и управленческих решений. Вместе с тем, по мнению Д.Р. Эванса, необходимо понимать, что хотя концепция маркетинга и позволяет анализировать, максимизировать и удовлетворять потребительский спрос, она является лишь руководством к планированию [72. С. 20]. В ходе планирования деятельности предприятие должно также учитывать свои сильные и слабые стороны в сфере производства, технологии, персонала, финансов, сбыта и т.д. Планы маркетинга и производства должны увязывать цели предприятия, требования потребителей, ресурсные возможности, влияние как внешней, так и внутренней среды, воздействие конкуренции, государственное регулирование и т.п.

В свободных рыночных отношениях внутрифирменное планирование все теснее увязывается с маркетингом и менеджментом. Будущее, по прогнозам высших руководителей американских фирм, скорее всего принадлежит маркетингу и попыткам захватить большую долю ограниченного рынка. Плановики вынуждены, как учит современная школа маркетинга, «сходить со своих пьедесталов в траншеи практики» [72]. На наш взгляд, этот прогноз пока не относится к российским предприятиям, крайне нуждающимся в высококвалифицированных отечественных специалистах в области маркетинга, планирования и управления производством будущего.

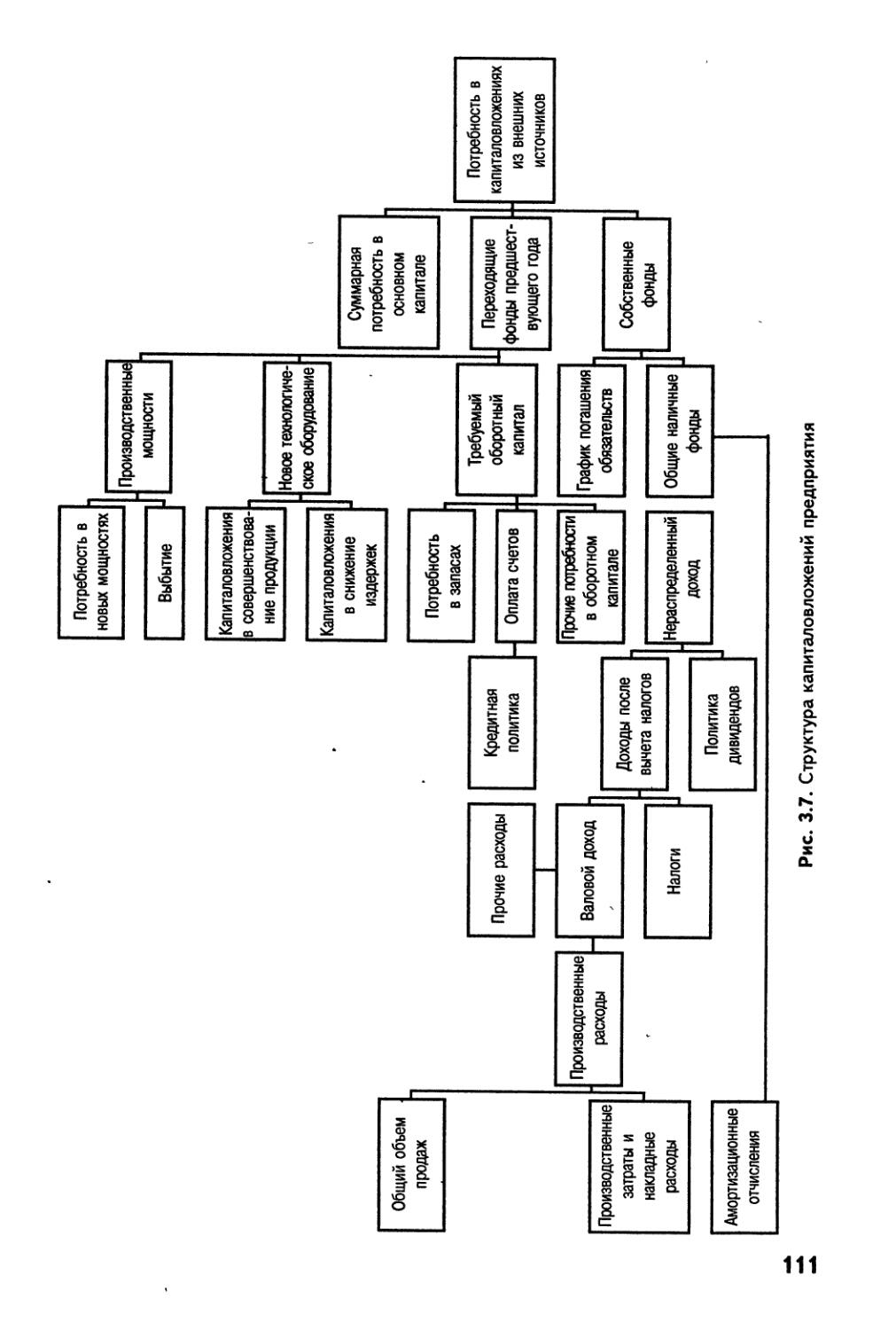

1.3. ТРЕБОВАНИЯ ОБРАЗОВАТЕЛЬНОГО СТАНДАРТА К ПОДГОТОВКЕ ЭКОНОМИСТОВ-МЕНЕДЖЕРОВ

Внутрифирменным планированием на различных отечественных предприятиях занимаются руководители всех уровней управления, инженеры-экономисты и специалисты-менеджеры разных категорий,

16

.1 также основные и непосредственные исполнители-плановики соответствующих линейных подразделений и функциональных служб. На । лждом предприятии уровень внутрихозяйственного планирования и финансовое состояние зависят не только от применяемых теоретиче-• mix принципов, методологических положений, методических рекомендаций и нормативных материалов, но и главным образом от со-• iana персонала, его экономических знаний и профессиональных \ мсний, степени развития трудового потенциала и предприниматель-• । их способностей и многих иных человеческих качеств.

Современным российским предприятиям, как подтверждает наш • >н ыт перехода к рыночным отношениям, нужны экономисты-мене-। керы высокой профессиональной квалификации и новой творческой •рпснтации. Настоящий менеджер должен обладать не только глубо-I ими теоретическими знаниями в области рыночной экономики, но >1 прочными практическими навыками в сфере своей трудовой дея-н цьности, а главное — необходимыми предпринимательскими спо- < Юностями и умениями рационально организовать производство то-н «ров и услуг, эффективно использовать ограниченные производст-нг|।ные ресурсы, обеспечивать максимальную прибыль предприятию и растущие доходы всем работникам. Таким образом, каждый эконо-шст-менеджер в процессе внутрифирменного планирования потребности тех или иных производственных ресурсов должен принимать мы годные для себя и своего предприятия альтернативные решения.

Выполняемые на большинстве предприятий и фирм разнообразные виды деятельности персонала, производственные функции, или операции, как впервые предложил А. Файоль, можно подразделить на шесть основных групп [61. С. 9]:

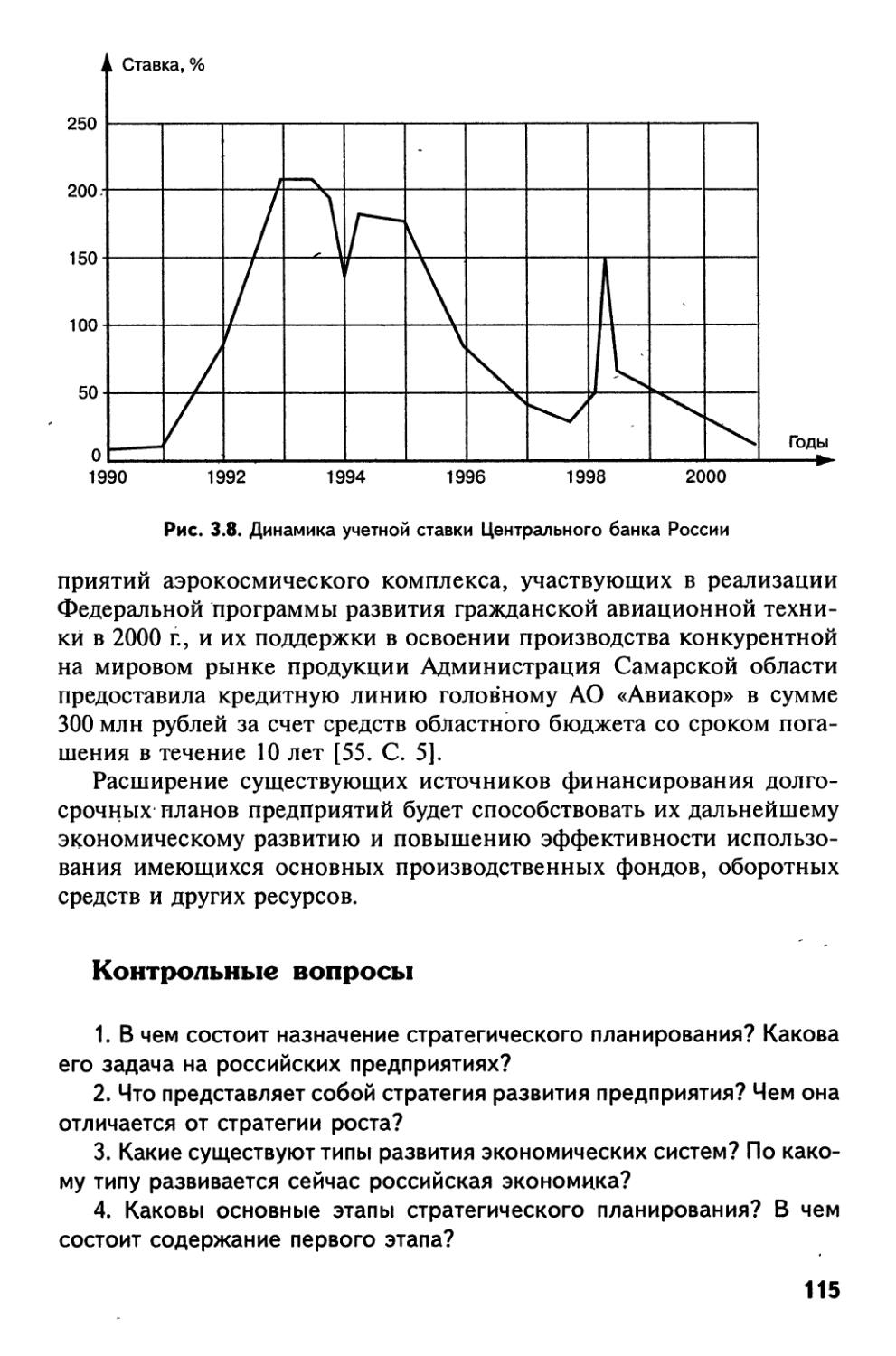

технические, в состав которых входит проектирование новой техники, ее производство, сборка и обслуживание;

коммерческие, связанные с маркетингом, закупками, продажей и •именом товаров;

финансовые, состоящие в привлечении инвестиций и использова

нии денежных средств;

страховые, заключающиеся в сохранении имущества, основных фондов и ресурсов;

учетные, предусматривающие калькуляцию издержек, бухгалтерши учет и отчетность;

административные, предполагающие руководство, предвидение,

• чнанизацию, распорядительство, координацию и контроль.

С учетом общих функций предприятия и основных требований •временного рынка любой менеджер должен иметь необходимые профессиональные знания и практические умения в сфере избранно-[ SIБ ЛIЯ Т Q К a I 17

го вида производственной или предпринимательской деятельности для выполнения следующих важнейших работ:

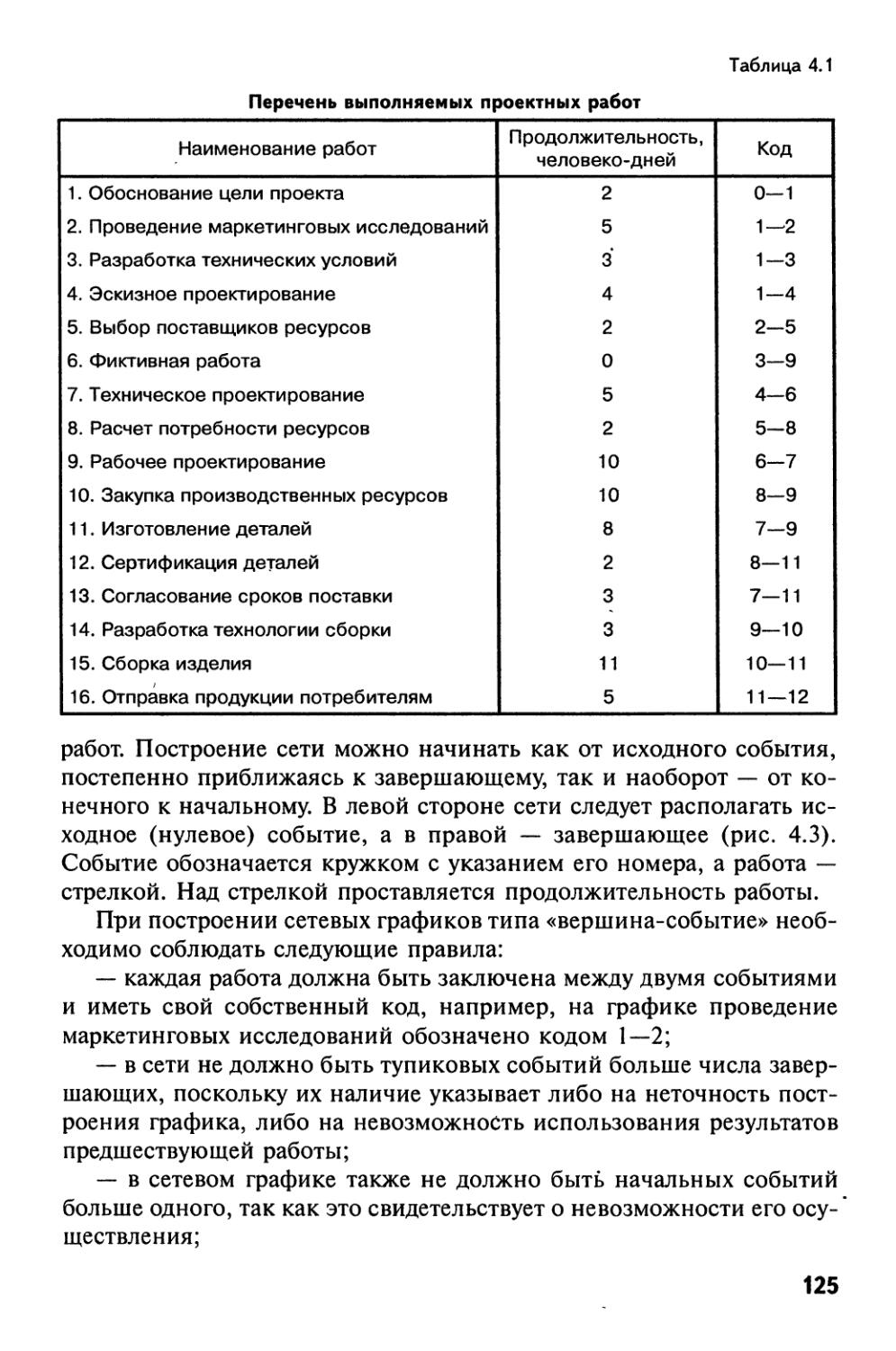

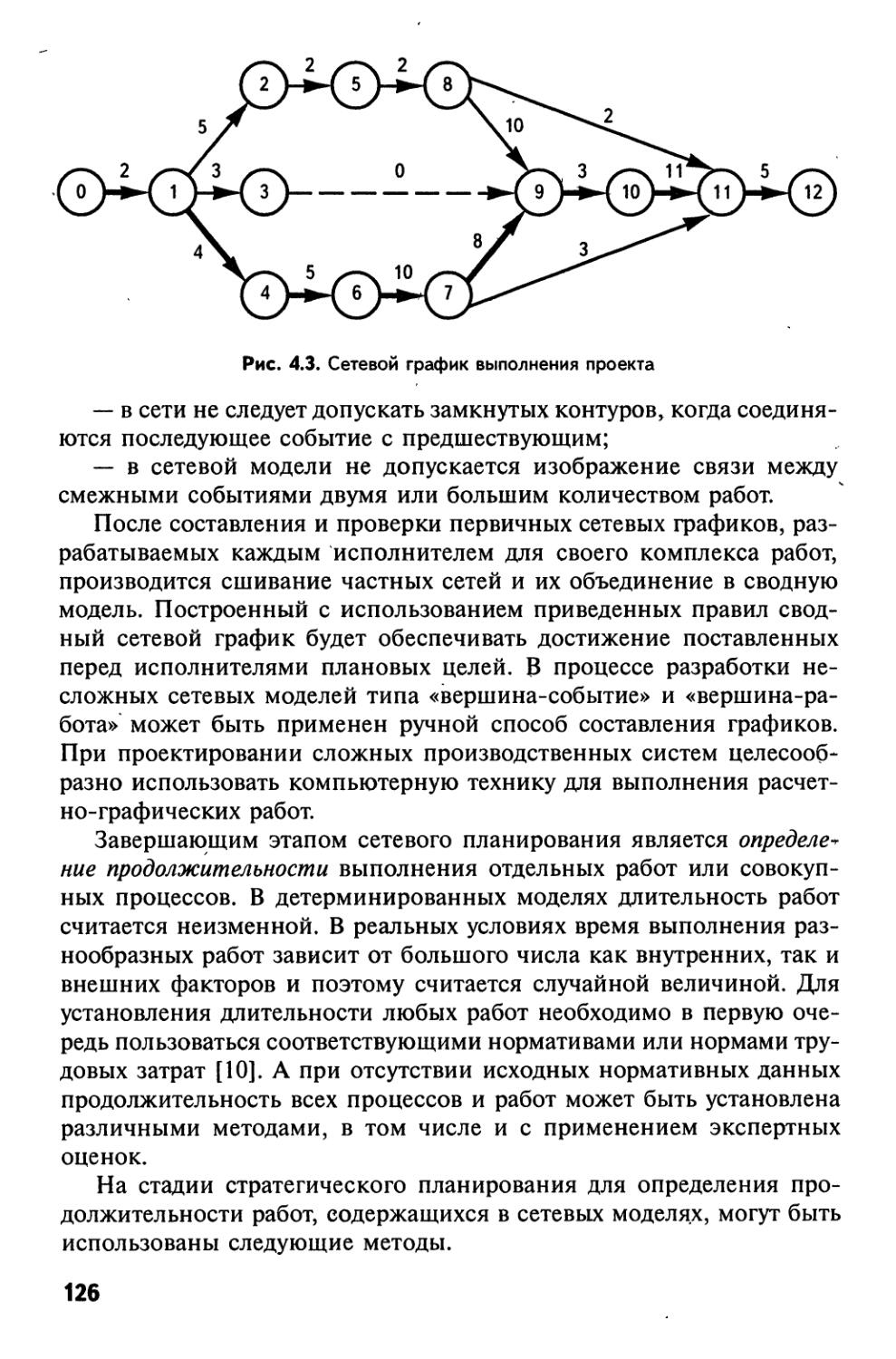

1) исследовать рынок и определять виды и объемы производства пользующихся высоким спросом товаров, работ и услуг;

2) прогнозировать динамику спроса, предложения и уровень рыночных цен на выпускаемую продукцию с учетом изменения внутренней и внешней среды;

3) создавать прогрессивные нормативы и нормы расхода ограниченных экономических ресурсов на производство продукции и услуг;

4) разрабатывать краткосрочные цели и стратегические планы развития предприятия и его структурных подразделений;

5) выбирать оптимальные методы, формы и системы планирования, организации и управления производством в условиях свободных рыночных отношений и имеющихся ограничений ресурсов;

6) составлять бизнес-планы производства новых конкурентоспособных товаров и определять их эффективность и безубыточность;

7) координировать работу персонала предприятия, привлекать способных сотрудников и предоставлять им необходимые полномочия и свободу в сфере их планово-экономической деятельности;

8) проводить анализ и контроль результатов производственно-хозяйственной и планово-организационной деятельности и принимать оперативные решения п.о их улучшению;

9) обосновывать влажнейшие направления научных исследований, осуществлять своевременное обновление выпускаемой продукции, развитие новых технологий и форм организации производства и предпринимательства;

10) составлять уставы и учредительные договоры на открытие новых малых и средних предприятий;

11) осуществлять обоснование инвестиционных проектов, определять объемы и источники необходимых финансовых ресурсов;

12) готовить аналитические записки и отчеты о финансово-экономическом состоянии предприятия и представлять высшему руководству письменные предложения о совершенствовании своей деятельности.

В осуществлении основных своих функций в современном производстве каждому менеджеру требуются не только фундаментальная экономическая подготовка, полученные профессиональные знания и расчетно-аналитические умения, но и высокие личные качества. Всякому виду деятельности и, значит, любой группе функций должна соответствовать, по заключению А. Файоля, своя профессиональная квалификационная установка или подготовка, которая основывается на необходимой совокупности следующих качеств и знаний:

18

физические качества .(здоровье, сила, ловкость);

умственные качества (понятливость, легкое усвоение, рассудительность, сила и гибкость ума);

нравственные качества (энергия, стойкость, сознание ответственности, инициатива, чувство долга, такт, чувство достоинства);

общее развитие (запас различных понятий, не относящихся исключительно к области выполняемых функций);

специальные знания (относящиеся исключительно к одной функции — технической, финансовой и т.д.);

опыт (знания, вытекающие из практики; воспоминания об уроках, лично извлеченных из фактов) [61. С. 12].

Совокупность личных качеств, профессиональных знаний и производственного опыта, характеризующих способность человека к экономической деятельности, представляет собой трудовой потенциал, или человеческий капитал. Уровень развития трудового потенциала человека определяется двумя основными компонентами: природными способностями и приобретенными знаниями. Основой человеческого капитала являются умственные и физические способности людей, их нравственные и интеллектуальные качества и другие личностные характеристики или компетенции человека. Еще Ф.У. Тейлор обращал внимание на тот факт, что трудно найти человека, который соединял бы в себе разнообразные познания и различные умственные и душевные качества, необходимые для выполнения всех обязанностей, возлагаемых на руководителей-менеджеров. Это видно из прилагаемого списка девяти качеств, требующихся от идеального человека [61. С. 274].

Среди важнейших качеств менеджера были названы такие известные, как ум, образование, специальные или технические познания, физическая ловкость или сила, такт, энергия, решительность, честность, рассудительность, здравый смысл, здоровье. Люди, по мнению основателей менеджмента, обладающие тремя из перечисленных качеств, могут быть во всякое время наняты в качестве рабочих-исполнителей. Соединив вместе четыре из этих способностей, можно получить лучшего работника-специалиста. Человека, объединившего в себе пять качеств, очень трудно найти, а людей с шестью, семью и восемью видами способностей почти невозможно добыть. Из этого положения классического менеджмента в настоящее время следует:

1) растущая потребность предприятий и фирм в отборе способных специалистов;

2) экономическая необходимость бережного использования редких человеческих способностей;

19

3) реальная возможность достижения требуемого профессионального образования и последующего развития трудового потенциала менеджеров в процессе экономической деятельности.

В соответствии с действующим Государственным образовательным стандартом все будущие экономисты-менеджеры должны получать требуемый минимум общей и профессиональной подготовки по четырем основным циклам дисциплин: гуманитарным и социально-экономическим, математическим и естественнонаучным, общепрофессиональным и специальным. В состав каждого цикла входят как обязательные учебные дисциплины, так и курсы по выбору студентов. Всего учебным планом подготовки экономистов-менеджеров по специальности «Экономика и управление на предприятии» предусматривается освоить свыше 50 различных дисциплин. Образовательный стандарт определяет не только состав изучаемых предметов, но и основные требования к уровню и содержанию профессиональной подготовки менеджеров, а также гарантирует каждому из них получение соответствующих теоретических знаний и практических умений по любой из всех изучаемых учебных дисциплин. Приведем для примера перечень необходимых экономических знаний и расчетно-аналитических умений по основным учебным курсам цикла общепрофессиональных дисциплин:

статистика — знать методы построения и анализа важнейших показателей и уметь использовать данные наблюдений и экспериментов;

маркетинг — уметь планировать производство и сбыт продукции исходя из рыночных потребностей;

менеджмент — знать методы принятия управленческих решений и уметь выбирать наиболее рациональные способы их выполнения;

экономика предприятия — иметь представление об основах его экономической деятельности как объекта рыночных отношений;

планирование на предприятии — знать основные принципы и методы планирования, важнейшие плановые показатели и способы их расчета, систему внутрихозяйственных планов и механизм их взаимодействия и уметь составлять планы социально-экономического развития;

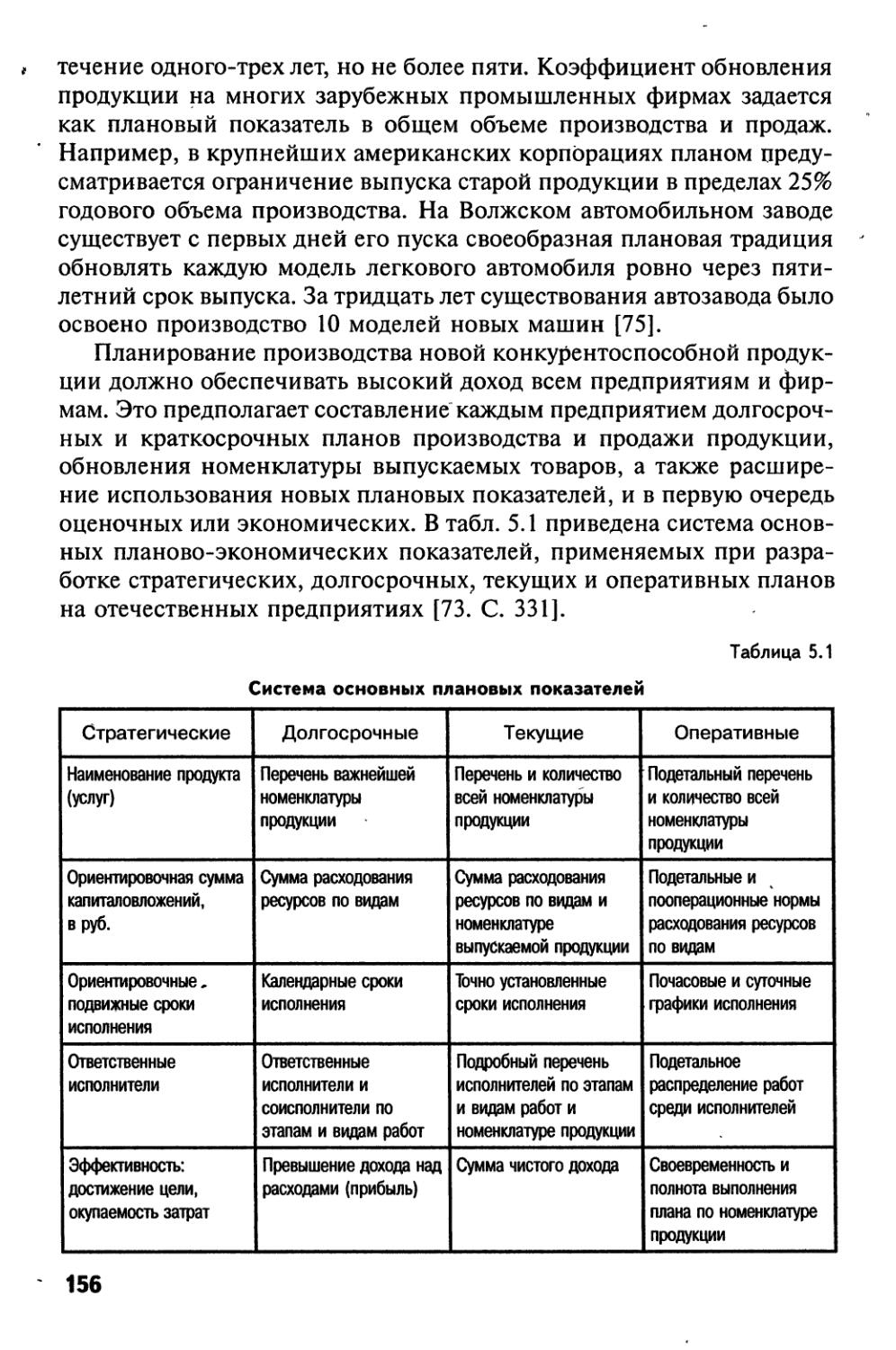

экономика недвижимости — иметь представление о рынке недвижимости и уметь планировать получаемые доходы.

Предусмотренные образовательным стандартом требования к знаниям и умениям по различным учебным дисциплинам служат основой составления профессиональных или рабочих программ, содержащих по каждой из них обязательный минимум знаний. Например, по курсу «Планирование на предприятии» учебная программа включает

20

следующие вопросы: сущность и функции планирования в управлении; понятие, задачи, основные принципы и методы планирования; плановые расчеты и показатели; система планов предприятия и их взаимосвязь; стратегическое планирование развития предприятия; планирование потенциала предприятия (научно-технического и социального развития предприятия); планирование производства и сбыта продукции; планирование ресурсного обеспечения деятельности предприятия; планирование издержек и результатов; финансовое планирование; организация планирования на предприятии; планирование на базе ЭВМ.

Существующий сейчас образовательный стандарт значительно расширяет необходимую в рыночной экономике свободу выбора не только будущей специальности и сферы деятельности, но и профессионально-образовательной программы и желаемого уровня и срока подготовки. В стандарте предусматриваются три уровня подготовки менеджеров: бакалавр менеджмента (4 года), экономист-менеджер (5 лет) и магистр менеджмента (6 лет). В настоящее время на всех отечественных предприятиях менеджер любого уровня подготовки может стать руководителем как низового или среднего, так и высшего управленческого звена. В его функции входят многие творческие виды планово-экономической и организационно-управленческой деятельности, но главными всегда остаются выработка и принятие решений, руководство персоналом и производством, совершенствование форм и методов выполнения работы и т.п.

Любой менеджер во всех своих решениях должен всегда руководствоваться экономическими и социальными требованиями, соображениями и целями. Поэтому главное в современном производственном менеджменте состоит в правильном выборе основных экономических целей и путей их осуществления, в наибольшей степени соответствующих интересам предприятия и его работников. На качество и результаты экономической деятельности, как заметил Р.Л. Акофф, оказывают влияние такие факторы, как отсутствие у менеджера необходимой информации, научных знаний, должного понимания вопроса, мудрости, не говоря уже о воображении [2. С. 29]. А. Маршалл также отмечал, что экономист должен обладать тремя великими интеллектуальными качествами — восприятием, воображением, здравомыслием, но больше всего ему необходимо воображение, чтобы он оказался в состоянии обнаружить те причины видимых явлений, которые отдалены или скрыты от глаз, и представить себе те последствия видимых причин, которые отдалены или не лежат на поверхности [34. С. 100]. В европейском бизнесе хорошим менеджером сейчас считается такой руководитель, который для сво

21

его предприятия не только создает новые рынки, но и своевременно реагирует на все рыночные изменения, а также сам активно меняет рынок [68. С. 20].

В соответствии с образовательным стандартом основными видами профессиональной деятельности экономистов-менеджеров на предприятиях в современных рыночных условиях являются организационно-управленческая, производственно-экономическая, плановоэкономическая, социально-управленческая, проектно-экономичес-Кая, маркетинговая, предпринимательская, внешнеэкономическая и аналитическая. При соответствующей профессиональной адаптации многие менеджеры могут заниматься научно-исследовательской, финансово-хозяйственной, аудиторской, биржевой, преподавательской и другими видами деятельности.

Следовательно, основные требования образовательного стандарта к профессиональной подготовке экономистов-менеджеров должны быть более тесно увязаны с выбранной сферой деятельности и главными экономическими целями современного производства. Новым рыночным отношениям в полной мере должен соответствовать и требуемый уровень профессиональной подготовки наших менеджеров. Высшая экономическая школа, как свидетельствует мировой опыт, призвана выработать у будущих специалистов по экономике и управлению производством следующие весьма нужные в современном менеджменте профессиональные навыки и личные качества [12]:

— способность управлять собой;

— разумные личные ценности;

— четкие личные цели;

— .упор на постоянный личный рост;

— умение решать проблемы;

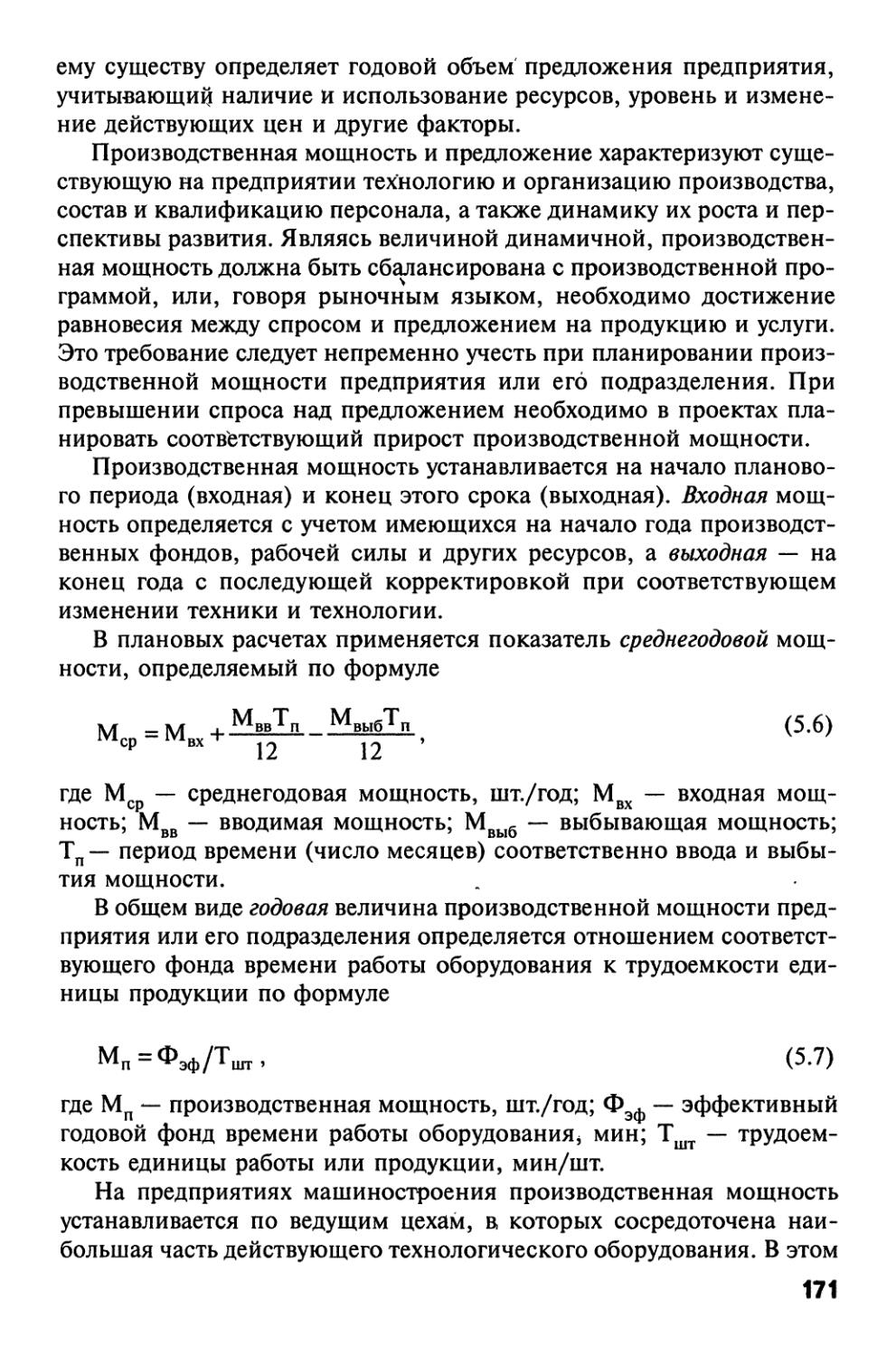

— изобретательность и способность к инновациям;

— способность влиять на окружающих;

— знание современных управленческих подходов;

— способность руководить;

— умение обучать и развивать подчиненных;

— способность формировать рабочие группы.

Развитие необходимых личных способностей и формирование компетенции экономистов-менеджеров должно предусматривать соответствующее расширение в образовательных стандартах программы их практической подготовки. Наша высшая школа во все прежние времена в основном была занята лишь теоретическим обучением будущих специалистов производства, давая соответствующие их способностям и желаниям знания. Что же касается формирования необходимых и устойчивых профессиональных умений, то их приходи

22

лось достигать на производстве каждому самостоятельно известным всем путем «проб и ошибок». Если при этом иметь в виду, что с переходом к рыночным отношениям слаженный экономический механизм взаимодействия предприятий и высшей школы был заметно ослаблен, то становится очевидной возросшая необходимость формирования у всех менеджеров в процессе обучения творческих способностей к предстоящей экономической деятельности. Этим рыночным целям и задачам во многом будет соответствовать глубокое изучение, каждым студентом курса «Внутрифирменное планирование», способствующего формированию у будущих экономистов-менеджеров знаний и умений по рациональному выбору и экономичному использованию различных производственных ресурсов на предприятиях всех форм собственности.

Таким образом, основные задачи курса внутрифирменного планирования как научной, так и учебной дисциплины заключаются в развитии теории и методологии рыночного планирования, совершенствовании методики и практики разработки планов на предприятиях, усилении взаимодействия функций планирования, организации и управления производством, повышения эффективности планирования, а также в освоении новых научных знаний и передовых практических достижений всеми экономистами-менеджерами и другими специалистами.

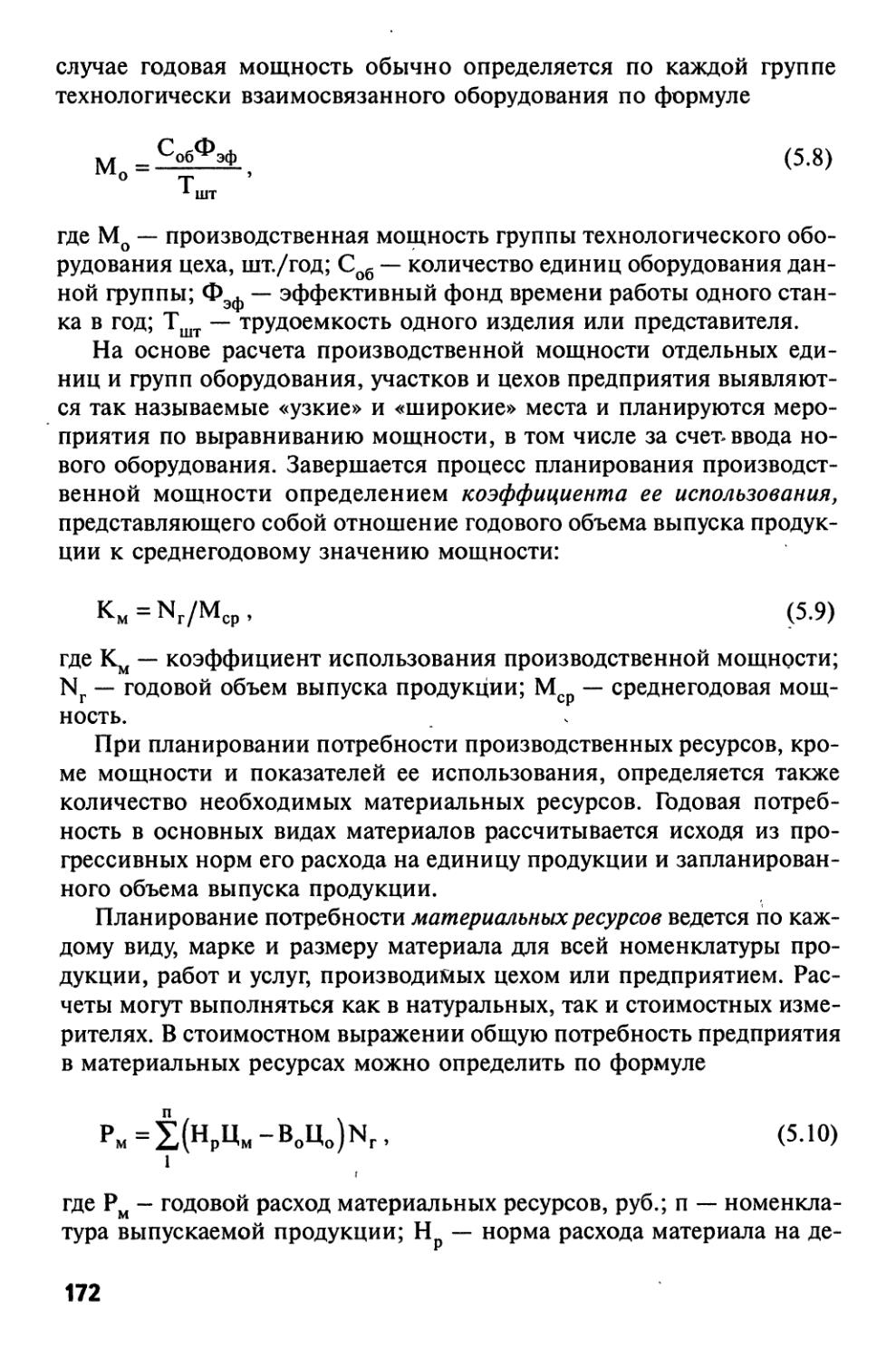

1.4. ВИДЫ И СОДЕРЖАНИЕ ВНУТРИХОЗЯЙСТВЕННОГО ПЛАНИРОВАНИЯ

Внутрихозяйственное, или внутрифирменное (корпоративное), планирование занимает коренное положение в свободной рыночной экономике. Оно позволяет соединять в общей экономической системе взаимные интересы государства, отдельных предприятий, корпораций или фирм и домашних хозяйств. В странах с развитыми рыночными отношениями основной задачей государственного регулирования является поддержание равновесного состояния экономики, обеспечение экономического роста и повышение качества жизни людей. Внутрифирменное планирование также направлено на развитие производства материальных благ, удовлетворение различных потребностей людей и получение прибыли (дохода). В рыночной экономике государство и предприятие являются основными независимыми субъектами планово-регулируемой производственно-хозяйственной деятельности.

23

Между внутрихозяйственным планированием и государственным _ регулированием существует механизм экономического взаимодействия, основанный на свободных рыночных отношениях, равновесии спроса и предложения. В рыночной экономике, как известно, спрос определяет величину предложения, которая в свою очередь порождает соответствующий объем собственного спроса. На взаимодействии спроса и предложения построена не только система рыночного саморегулирования, но и теория планирования экономического развития, в том числе и на уровне предприятий (фирм).

Таким образом, внутрифирменное планирование является важнейшей составной частью свободной рыночной системы, ее основным само-регулятором. Взаимодействуя на микроуровне с такими экономическими науками, как маркетинг, организация производства, управление предприятием и многими другими, внутрипроизводственное планирование позволяет находить ответы на фундаментальные вопросы рыночной экономики. Эти главные вопросы современного рынка, определяющие в сущности основное содержание внутрихозяйственного планирования и всей рыночной экономики в целом, заключаются в следующем [32. С. 81].

1. Какую продукцию, товары или услуги следует производить на предприятии?

2. Сколько продукции или товаров выгодно предприятию производить и какие экономические ресурсы следует использовать?

3. Как эту продукцию надо производить, какую технологию применять и как организовать производство?

4. Кто будет потреблять производимую продукцию, по каким ценам ее можно продавать?

5. Как предприятие может приспособиться к рынку и как оно будет адаптироваться к внутренним и внешним изменениям рынка?

Из этих фундаментальных вопросов, поставленных перед рыночной экономикой, вытекает, что основным объектом внутрихозяйственного планирования на предприятиях и фирмах служит взаимосвязанная система планово-экономических показателей, характеризующих процесс производства, распределения и потребления товаров и ресурсов. В настоящее время все производители и предприниматели, исходя из рыночного спроса на товары, работы и услуги, рационального использования имеющихся экономических ресурсов, получения максимальной прибыли, повышения личных доходов и качества жизни работников, самостоятельно планируют свою предстоящую производственно-хозяйственную деятельность, определяют перспективы расширения производства продукции и развития предприятия. В зависимости от выбранной цели, применяемых методов, разрабатыва

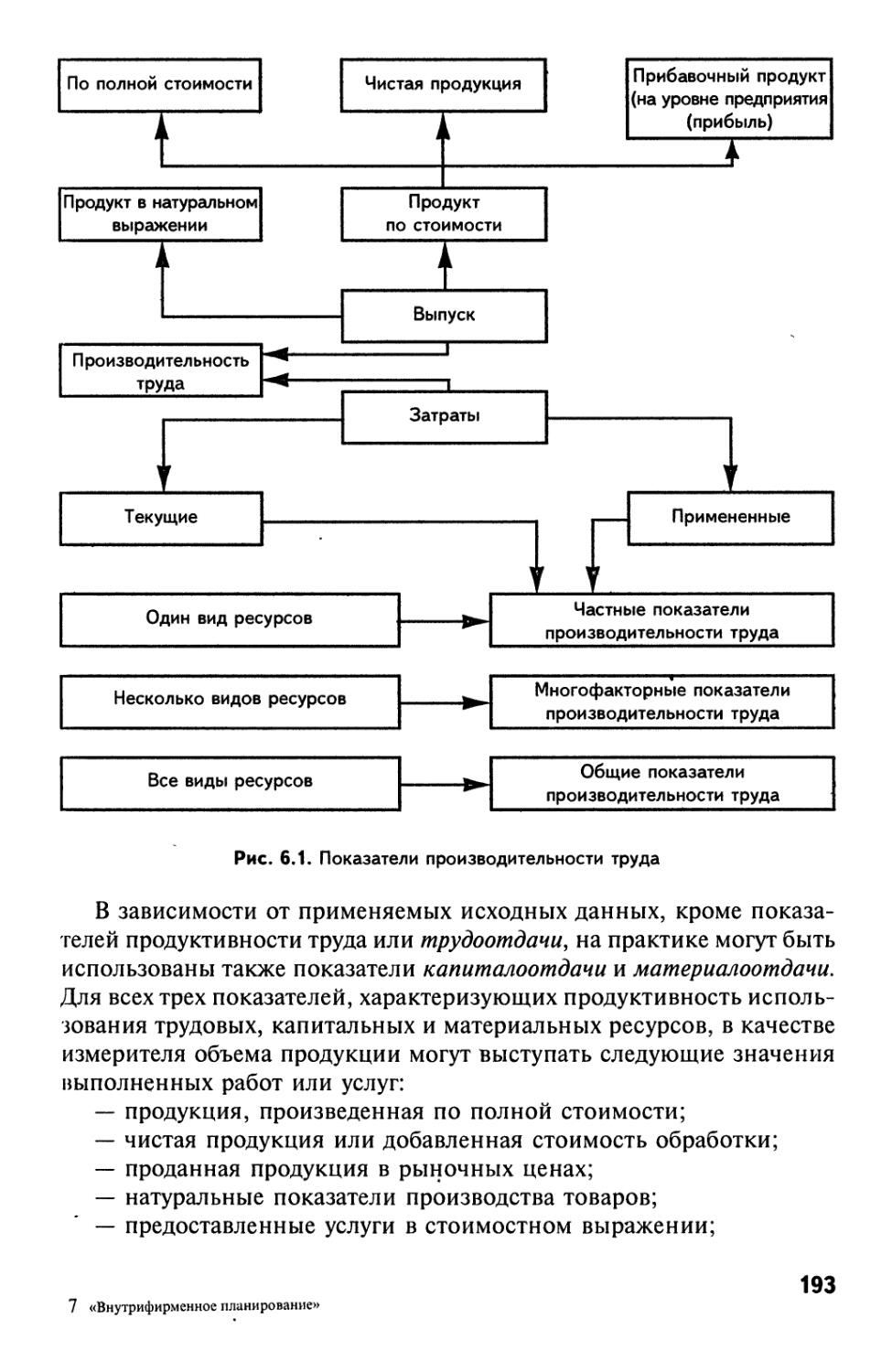

24

емых показателей, уровня принимаемых решений и многих иных факторов принято различать несколько систем или видов рыночного планирования.

Существуют системы государственного или федерального регулирования, муниципальное или местное планирование, внутрипроизводственное или корпоративное проектирование, а также отраслевое, территориальное, республиканское и другие виды планирования. Необходимо подробно рассмотреть с научных и учебных позиций все существующие виды внутрифирменного планирования. В отечественной планово-экономической литературе и хозяйственной практике всегда было общепризнанным выделять два основных вида планирования: технико-экономическое и оперативно-производственное [21, 26, 44, 57].

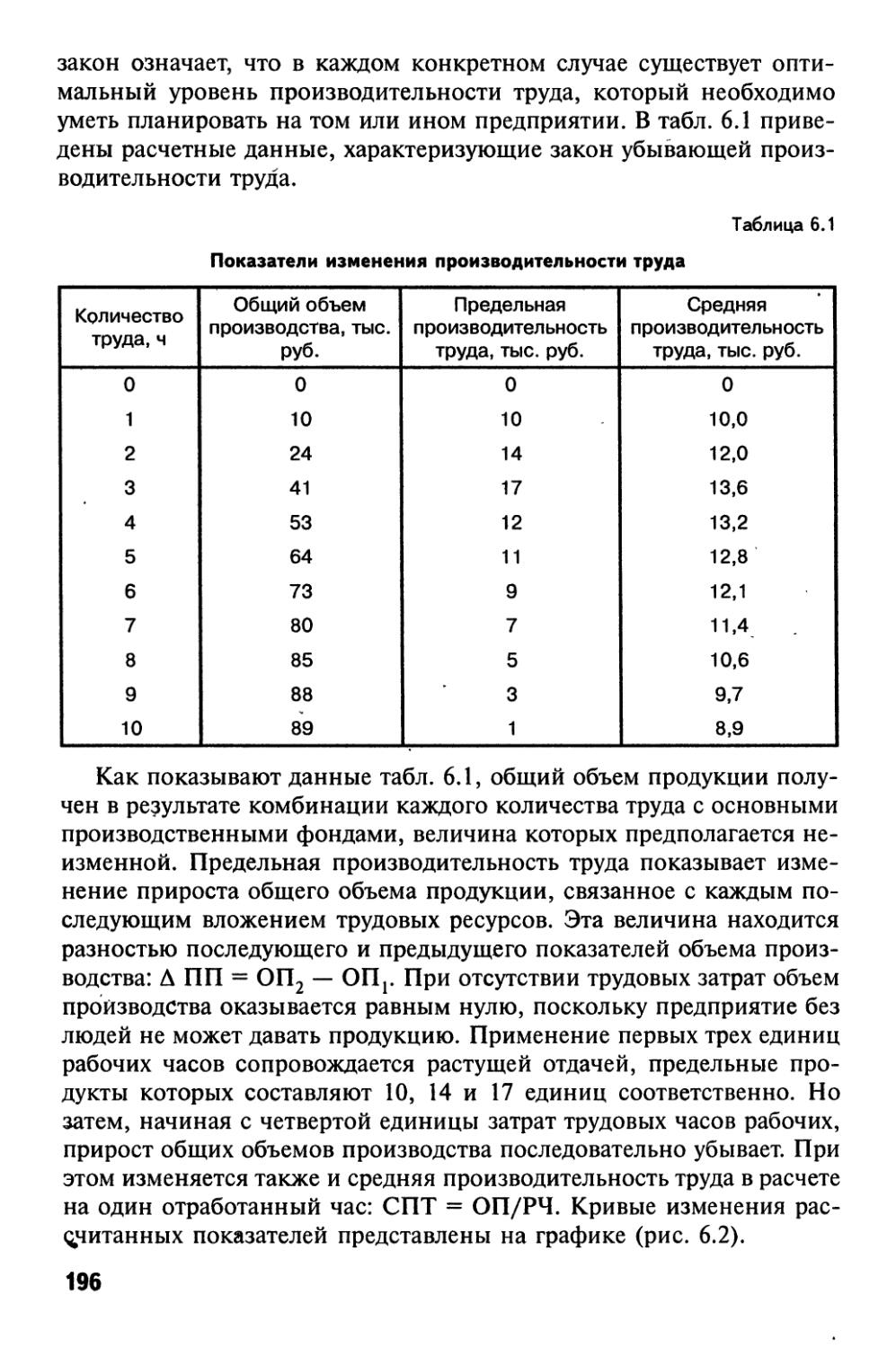

Технико-экономическое планирование предусматривает разработку целостной системы показателей развития техники и экономики предприятия в их единстве и взаимозависимости как по месту, так и по времени действия. В ходе данного этапа планирования обосновываются оптимальные объемы производства на основе учета взаимодействия спроса и предложения на продукцию и услуги, выбираются необходимые производственные ресурсы и устанавливаются рациональные нормы их использования, определяются конечные финансово-экономические показатели и т.п.

Оперативно-производственное планирование представляет собой последующее развитие и завершение технико-экономических планов предприятия. На данном этапе планирования устанавливаются текущие производственные задания отдельным цехам, участкам и рабочим местам, осуществляются разнообразные организационно-управленческие воздействия с целью корректировки процесса производства и т.п.

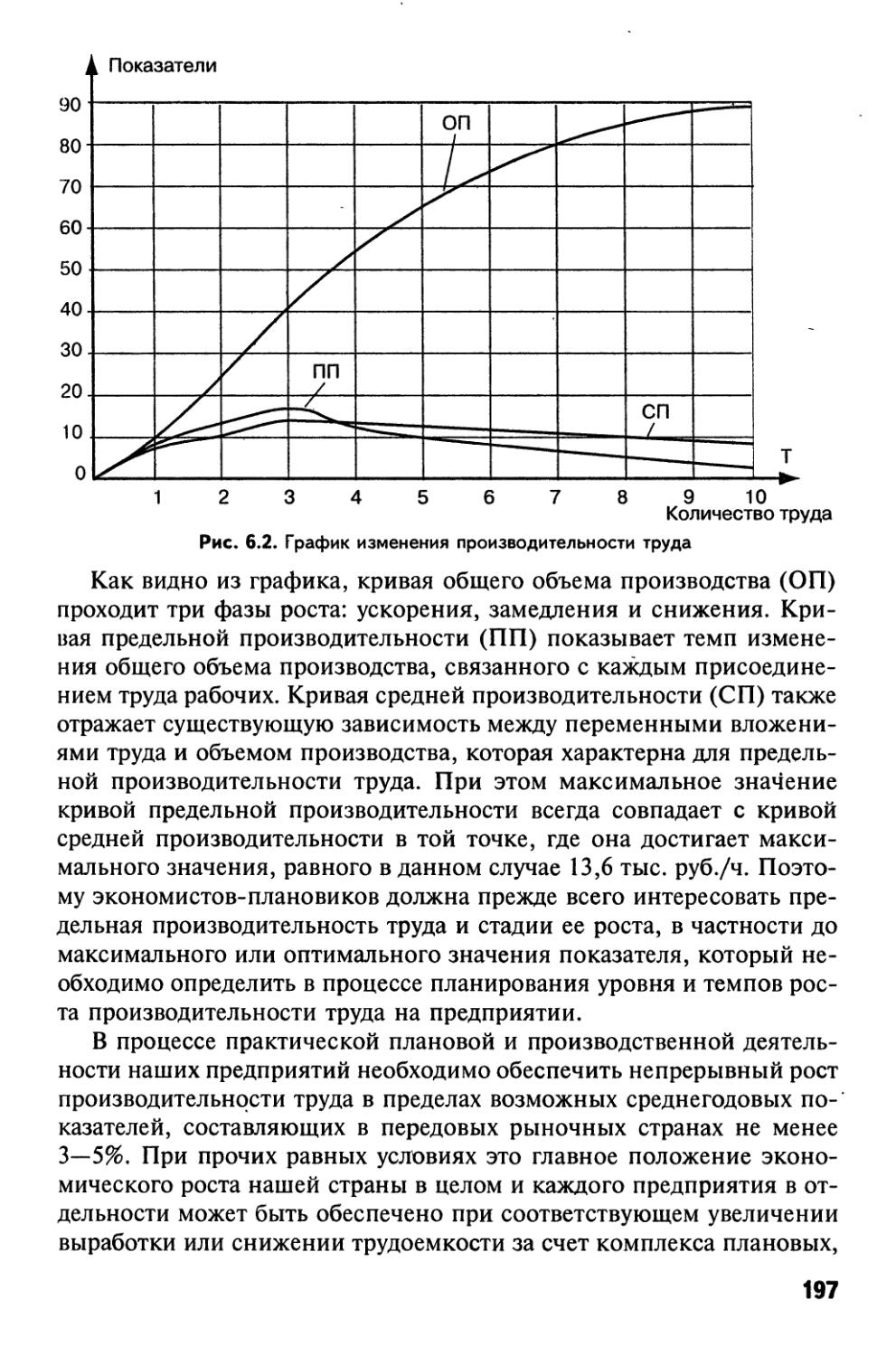

Всякое внутрифирменное планирование предусматривает обеспечение необходимого развития тех или иных производственных объектов, экономических систем или предприятия в целом. В развивающейся рыночной экономике поэтому значительно возрастает роль внутрихозяйственного планирования на всех отечественных предприятиях. Высокая степень экономической свободы в плановой деятельности предполагает не только расширение практической работы на всех фирмах и предприятиях, но и развитие научных знаний и совершенствование самой теории внутрихозяйственного планирования. В частности, требуется расширение существующей классификации систем, видов, принципов и методов планирования. На наш взгляд, все виды внутрифирменного и корпоративного планирования могут быть систематизированы по таким основным классификационным

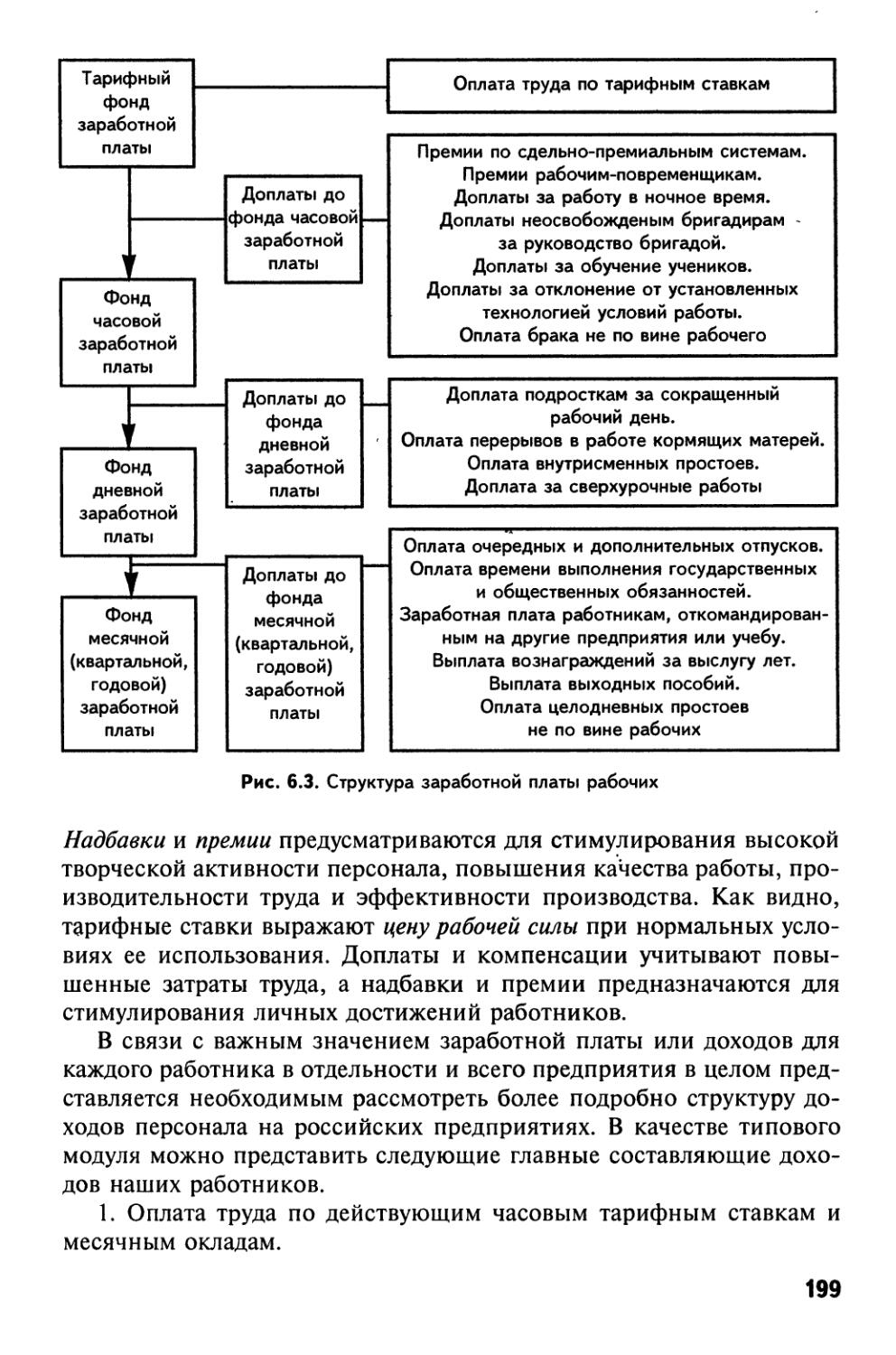

25

признакам, как содержание планов, уровень управления, методы обоснования, время действия, сфера применения, стадии разработки, степень точности и др.

1. По содержанию планов следует выделять, кроме рассмотренного технико-экономического и оперативно-производственного, такие виды внутрихозяйственного планирования, как организационно-технологическое, социально-трудовое, снабженческо-сбытовое, финансово-инвестиционное, бизнес-планирование и др. Каждый из них предусматривает выбор своей системы плановых показателей, характеризующих виды конкретной деятельности, сроки выполнения работ, конечные или промежуточные результаты и т.д.

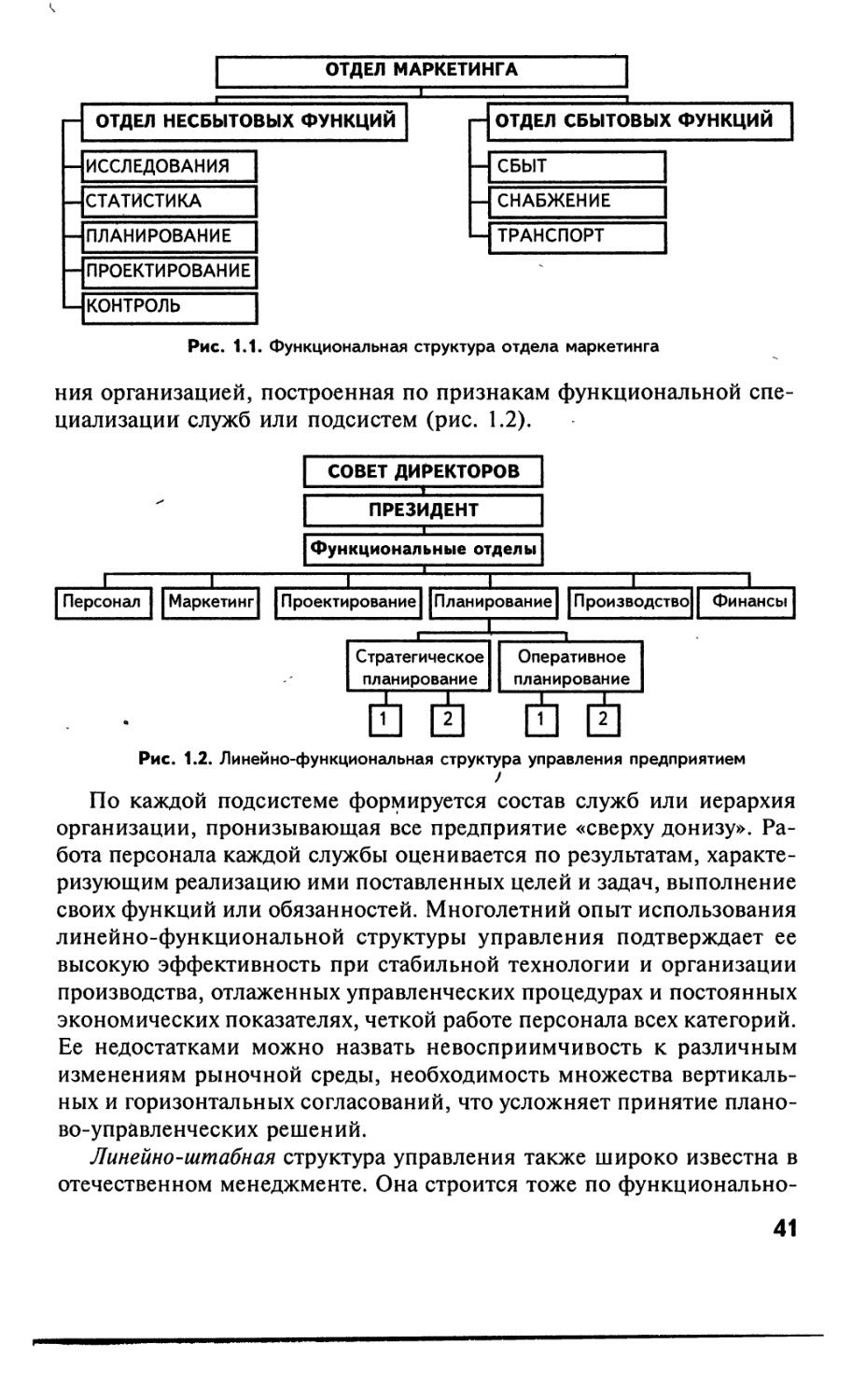

2. По уровню управления в зависимости от числа линейных звеньев на предприятиях принято различать такие виды внутрихозяйственного7 планирования, как фирменное, корпоративное, заводское или иные системы планов, относящиеся к высшему управленческому звену или в целом ко всей хозяйственной организации. На среднем уровне управления применяется, как правило, цеховая система планирования, на нижнем — производственная, которая может охватывать отдельные объекты планирования (участок, бригада, рабочее место и т.д.).

3. По методам обоснования в современном производстве находят применение следующие системы внутрифирменного планирования: рыночное, индикативное и административное, или централизованное. На предприятиях с государственной, федеральной, муниципальной и другими формами общественной собственности преобладает централизованная, или административная, система планирования. В хозяйственных товариществах и акционерных обществах и на других предприятиях с частной формой собственности применяются виды рыночного или индикативного планирования. Важнейшими экономическими регуляторами или ориентирами в этих видах планирования служат соответственно механизмы свободных рыночных отношений, система взаимосвязанных индикаторов или показателей, централизованные или директивные решения вышестоящих органов управления. Рыночное самопланирование основано на взаимодействии спроса, предложения и цен на производимые товары и услуги. Если величина спроса на данный товар превышает предложение, то соответствующим образом увеличивается и цена товара и, следовательно, планируется расширение его производства. А при снижении цен и объема продажи товара его выпуск также снижается. Индикативное планирование — это по существу государственное регулирование цен и тарифов, действующих видов и ставок налогов, банковских процентных ставок за кредит, минимального уровня заработной платы и других макроэкономических показателей. Централизованное,

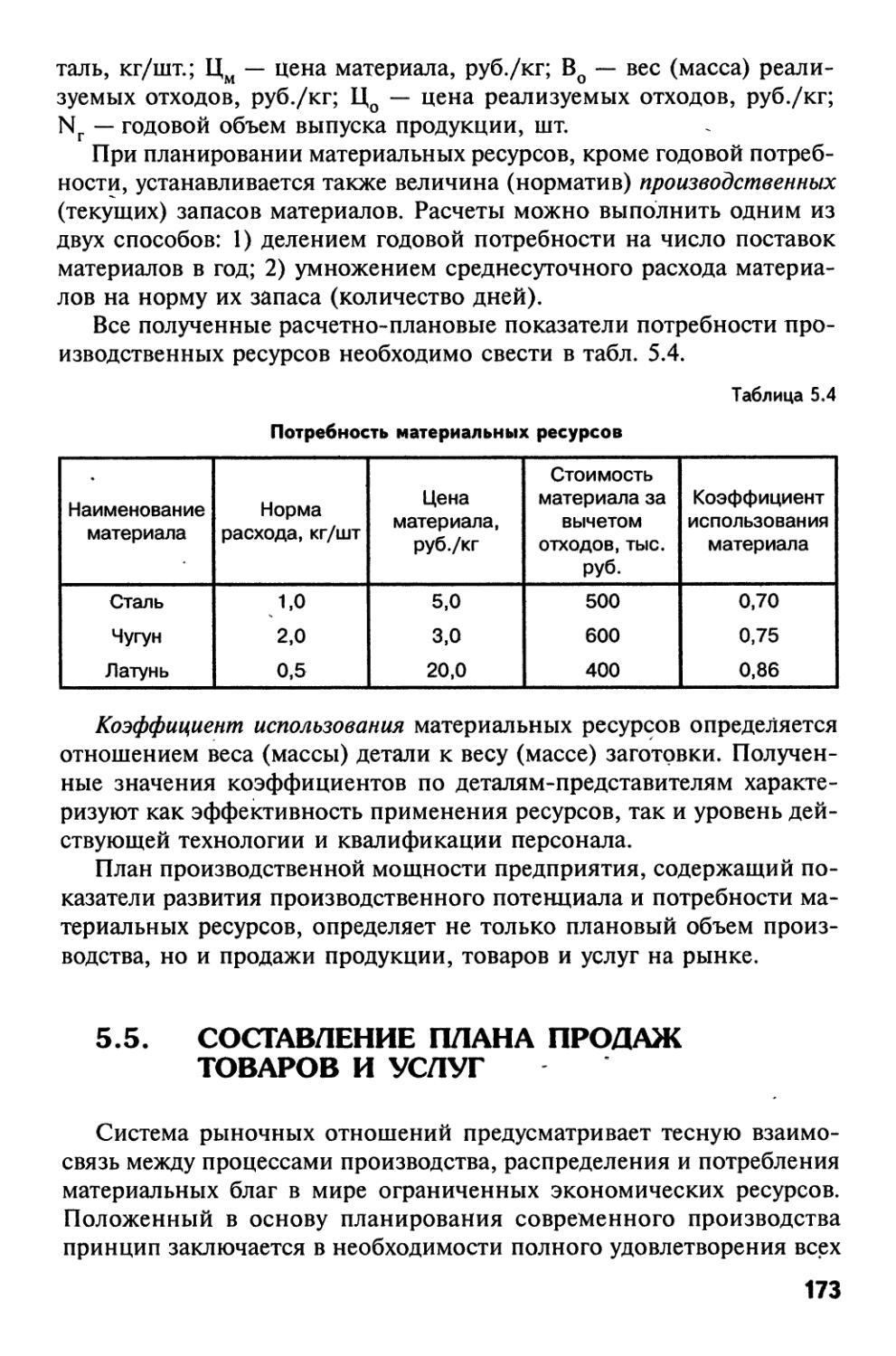

26

или директивное, планирование предусматривает установление вышестоящим органом управления подчиненному предприятию плановых показателей натуральных объемов производства продукции, номенклатуры выпуска и сроков поставки товаров, а также многих иных экономических нормативов. Эти три системы внутрифирменного планирования не противоречат одна другой и могут применяться одновременно в той мере, в какой требуется расширение или сужение зоны использования того либо иного вида планирования.

4. По времени действия внутрифирменное планирование бывает: краткосрочным, или текущим; среднесрочным, или годовым; долгосрочным, или перспективным. Долгосрочное планирование обычно осуществляется на период от 3 до 10 лет, среднесрочное — в пределах от 1 до 3 лет, а краткосрочное — в течение одного планового года, квартала, месяца, декады или недели.

5. По сфере применения внутрихозяйственное планирование подразделяется на межцеховое, внутрицеховое, бригадное и индивидуальное, их объектом служит соответствующая производственная система или подразделение предприятия.

6. По стадиям разработки внутрипроизводственное планирование бывает предварительное и окончательное. На первом этапе обычно разрабатываются проекты планов, которые после их утверждения на втором этапе получают затем силу законов.

7. По степени точности планирование может быть укрупненным и уточненным. Точность планов в основном зависит от применяемых методов, нормативных материалов и сроков планирования, а также, главным образом, от уровня профессиональной подготовки и производственного опыта экономистов-менеджеров или плановиков-исполнителей.

8. По типам целей, учитываемым в планировании, оно может быть определено как оперативное, тактическое, стратегическое или нормативное. В процессе планирования преследуется три основных типа целей: зядачи^ которые необходимо достичь в пределах планируемого периода; цели, или вехи, к которым предполагается приблизиться в рамках планируемого периода или которые могут быть достигнуты позднее; идеалы, которые не считаются достижимыми, но к которым предусматривается приближение в планируемом периоде или за его пределами [3. С. 98].

Оперативное планирование представляет собой выбор средств решения задач, которые поставлены, даны или установлены вышестоящим руководством, а также являются традиционными для предприятия, например распределение выпуска продукции по объему, номенклатуре и срокам, установленным вышестоящим руководством. Та

27

кое планирование бывает обычно краткосрочным. Основная его за-дачц^состбит в выборе необходимых средств и ресурсов для выполнения заданных объемов работы или стоящих оперативных задач.

Тактическое планирование заключается в обосновании задач и средств, необходимых для достижения заранее установленных ^ли традиционных целей. Например, тактическая цель завоевать лидерство на рынке в ближайшие пять лет может быть задана отделу маркетинга руководством предприятия. Отдел должен разработать пятилетний план по сокращению разрыва между предприятием и существующим лидером на рынке. Далее выбираются необходимые средства достижения поставленных целей в будущем.

Стратегическое планирование включает выбор и обоснование средств, задач и целей для достижения заданных или традиционных для предприятия идеалов. В качестве стратегических идеалов предприятие может выбрать экономический рост, непрерывное развитие человеческого потенциала, периодическое обновление выпускаемой продукции, выход на мировой рынок и т.п. Такое планирование, как правило, бывает долгосрочным.

Нормативное планирование требует открытого и обоснованного выбора средств, задач, целей и идеалов. Оно не имеет установленных границ или фиксированного горизонта. В таком планировании решающую роль играет правильный выбор идеала или миссии фирмы.

Рассмотренные четыре вида планирования по типам целей Имеют весьма широкое распространение как на отечественных предприятиях, так и на зарубежных фирмах. Оперативное планирование осуществляется в основных подразделениях предприятия самостоятельно. Тактическое охватывает взаимосвязи, сложившиеся внутри подсистем или цехов, а также между подразделениями и предприятием в целом. Стратегическое учитывает существующие взаимоотношения не только внутри предприятия, но и различные отношения между организацией как целой системой и ее внешними деловыми партнерами и всем окружением, с которым она непосредственно взаимодействует и на которое сама оказывает определенное влияние. Нормативное планирование распространяется на все внутренние и внешние взаимоотношения, включая связи между предприятием и его фоновым окружением, на какое оно не оказывает влияния, но которое само на него воздействует. Все эти виды планирования позволяют учитывать внутренние и внешние изменения в производственной деятельности предприятия и способствуют повышению уровня развития его экономического потенциала и качества жизни работников.

В зарубежной науке и практике планирования будущего корпораций принято также выделять четыре основных вида временной ориен

28

тации или типологии составления планов. По классификации Р.Л. Акоффа, планирование бывает реактивным, инактивным, преактив-ным и интерактивным. У одних плановиков преобладает ориентация на прошлое (реактивная), у других — на настоящее (инактивная), у третьих — на будущее (преактивная). Четвертый вид ориентации предполагает взаимодействие (интерактивизм) прошлого, настоящего и будущего как различных, но не разделимых видов планирования [3. С. 84].

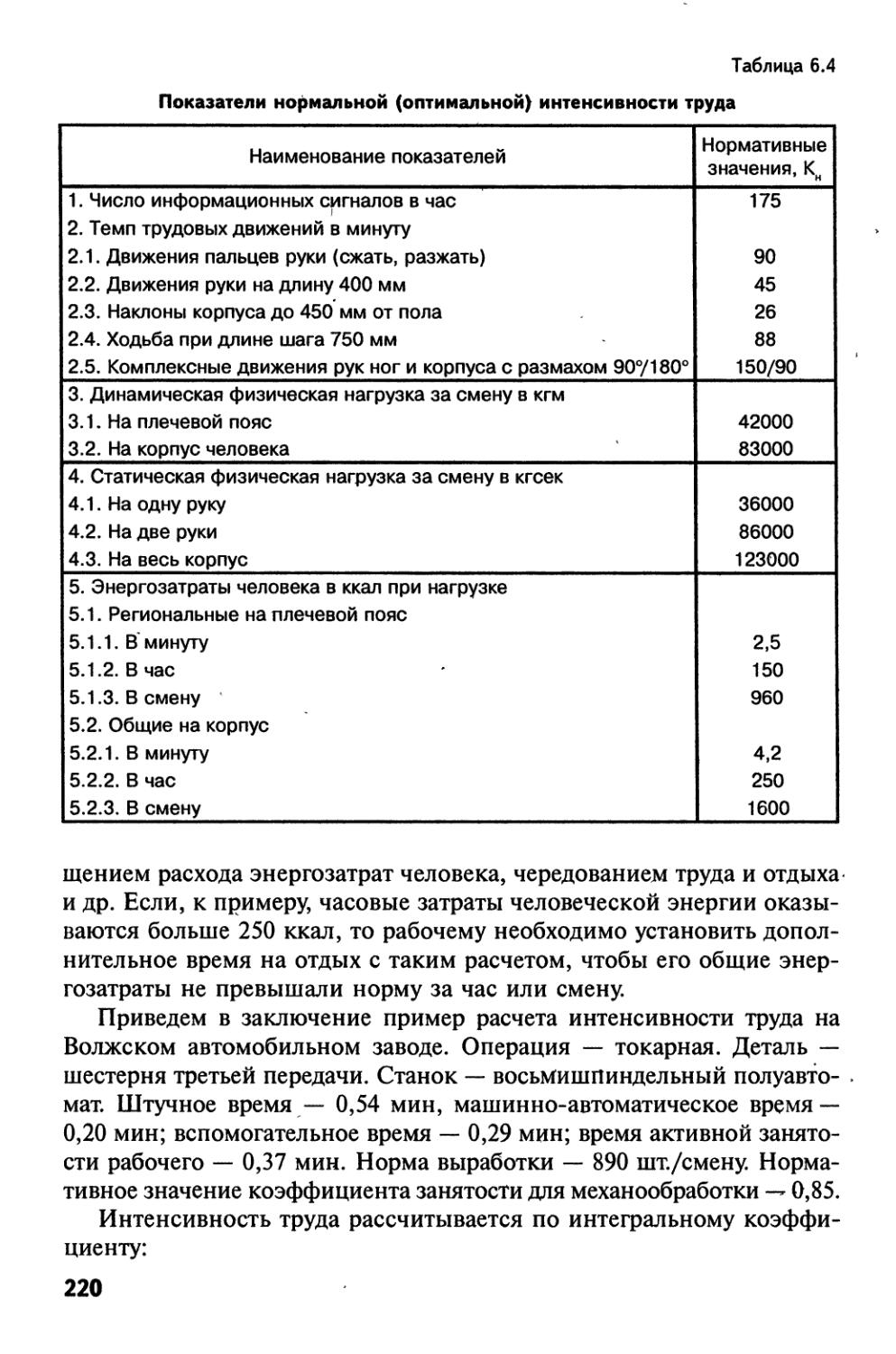

Реактивное планирование базируется на анализе предшествующего опыта и истории развития производства и чаще всего опирается на старые организационные формы и сложившиеся традиции. Такое планирование рассматривает производственные проблемы по отдельности, а не как соответствующую систему, и потому не учитывает взаимодействие целого и его отдельных частей. Кроме того, оно основывается на ошибочном представлении, что если избавиться от ненужного, то получится требуемый результат. Это планирование начинает менеджер низшего звена с перечня того, что нужно предусмотреть для предстоящих изменений. Затем разрабатывается проект отыскания и устранения причины недостатков, производится оценка затрат и результатов по каждому проекту и устанавливаются нужные приоритеты. Далее отбирается проект, предполагающий обычно расходование больших ресурсов, чем требуется в реальных условиях. Отобранный проект плана передается непосредственному руководителю, который после своей корректировки направляет его на следующий уровень управления. Передача проекта продолжается до тех пор, пока сводные планы не достигают высшего уровня управления, где происходит окончательный выбор варианта, знаменующий завершение аналитического процесса разработки внутрифирменного плана. Реактивное планирование, ориентированное на прошлое, очень часто приводит к вытеснению продуктов и услуг этих корпораций не только с внешнего, но и внутреннего рынка, поскольку другие фирмы лучше планируют и осваивают конкурентоспособную продукцию.

Инактирное планирование ориентируется на существующее положение предприятия и не предусматривает как возвращения к прежнему состоянию, так и продвижения вперед. Его основными целями являются выживание и стабильность производства. Свой стиль, традиции и правила инактивные организации ценят выше, чем экономичность или эффективность планово-производственной деятельности. Лучше всех существуют те предприятия с инактивным стилем управления, у которых выживание не зависит от продуктивности труда. Много примеров инактивного планирования можно найти на государственных предприятиях, в административных учреждениях,

29

бюджетных организациях, а также в отделах обслуживания и функциональных службах различных предприятий (фирм). Инактивное планирование, ориентированное на настоящее, не способствует экономическому росту и развитию отечественных предприятий.

Преактивное планирование направлено на осуществление непрерывных изменений в различных сферах деятельности предприятий (фирм). В своем стремлении к лучшему преактивисты опираются на все достижения науки и техники, широко применяют эксперимент и прогнозирование, но мало используют накопленный опыт. Такое планирование состоит из прогнозирования будущего и подготовки к нему и осуществляется на предприятиях «сверху вниз». Начинается оно с прогнозирования внешних условий, затем формулируются важнейшие цели предприятия и его стратегия как целостная программа их достижения. Основная трудность преактивного планирования вытекает из того факта, что, чем дальше в будущее проникает прогноз, тем больше вероятная ошибка. Поэтому эффективная подготовка возможна в лучшем случае для относительно близкого будущего. Следовательно, преактивное планирование, основанное на прогнозах, может быть эффективным лишь для относительно короткого периода.

Интерактивное планирование заключается в проектировании желаемого будущего и изыскании путей его построения. Такое планирование поэтому скорее сосредоточивается на повышении результативности со временем, его цель максимизировать свою способность обучаться и адаптироваться или развиваться. Ускорение социально-экономических изменений делает обучение и адаптацию ключевыми моментами интерактивного планирования. Ни одну проблему как для экономики или общества в целом, так и для отдельного предприятия (фирмы) нельзя решить навсегда или надолго, и поэтому по мере ускорения изменений период действия планово-управленческих решений сокращается. Более того, решение одной проблемы создает новые, иногда и более трудные, чем решенные. Прогресс экономической науки, например, определяется в равной степени переходом как от простых проблем к сложным, так и от сложных решений к простым. Интерактивное планирование, ориентированное на взаимодействие прошлого, настоящего и будущего, направлено на повышение уровня индивидуального, организационного и общественного развития предприятия и, всей страны и улучшение качества жизни людей [3. С. 100].

Данная классификация видов и систем внутрифирменного планирования является наиболее полной в учебной и научной литературе. В определенной мере она также характеризует и основное содержание любой плановой деятельности не только на предприятиях, но и на

30

всех других уровнях управления. Представляется здесь необходимым уточнить содержание или предмет этой деятельности с научных и практических позиций. Теория планирования предусматривает формирование научных знаний по следующим важнейшим проблемам: методология рыночного планирования, разработка нормативной базы, механизм взаимодействия плановых нормативов и показателей, методика составления планов, стратегическое планирование, сетевое планирование, бизнес-планирование, технико-экономическое планирование, социальнотрудовое планирование, финансовое планирование, оперативное планирование, экономическая оценка планов, совершенствование планирования и т.д. Практика планирования предполагает освоение теории и методологии, изучение методов и способов обоснования планов, использование знаний для поиска и выбора необходимых средств и ограниченных ресурсов, обеспечивающих возможность осуществления намеченных целей и выполнения планов производственно-экономической деятельности.

Содержание рыночного планирования на предприятиях определяется такими взаимосвязанными внешними и внутренними факторами, как потребители и поставщики, объект и система показателей, методы и технология составления планов и т.п.

Всякое планирование как процесс практической деятельности включает обычно несколько этапов, или стадий, основное назначение которых состоит в следующем:

формулирование состава предстоящих плановых проблем, определение системы ожидаемых опасностей или предполагаемых возможностей развития предприятия или фирмы;

обоснование выдвигаемых стратегий, целей и задач, которые планирует осуществить предприятие в предстоящий период, проектирование желаемого будущего организации;

планирование основных средств достижения поставленных целей и задач, выбор или создание необходимых средств для приближения к желаемому будущему;

определение потребности ресурсов, планирование объемов и структуры необходимых ресурсов и сроков их поступления;

проектирование внедрения разработанных планов и контроль за их выполнением.

Приведенный порядок планирования широко распространен на американских фирмах [3. С. 111]. На отечественных предприятиях также применяется подобная технология планирования, содержащая три основных этапа практической деятельности [4. С. 47]:

1) составление планов, принятие решений о будущих целях организации и способах их достижения;

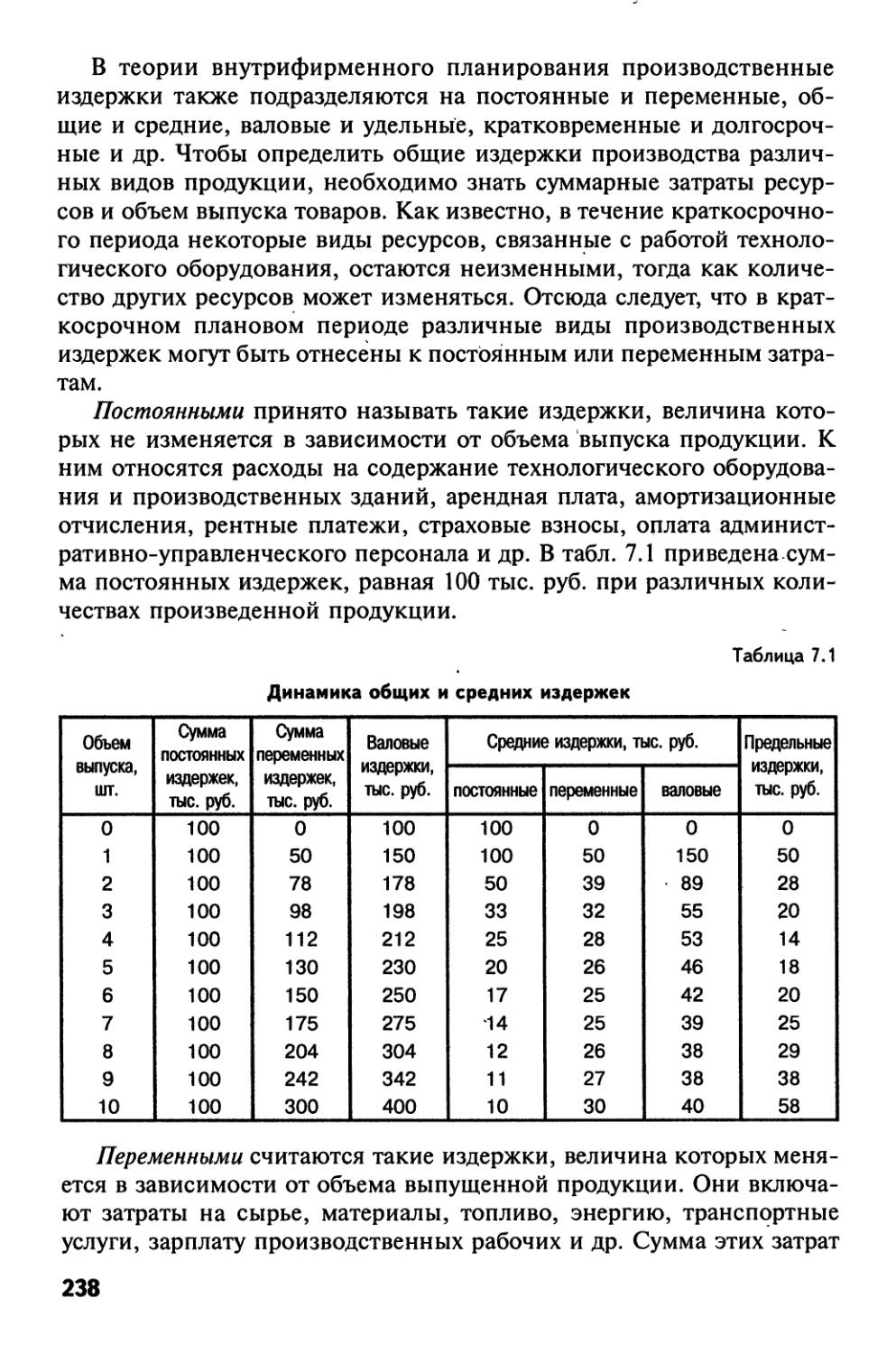

31

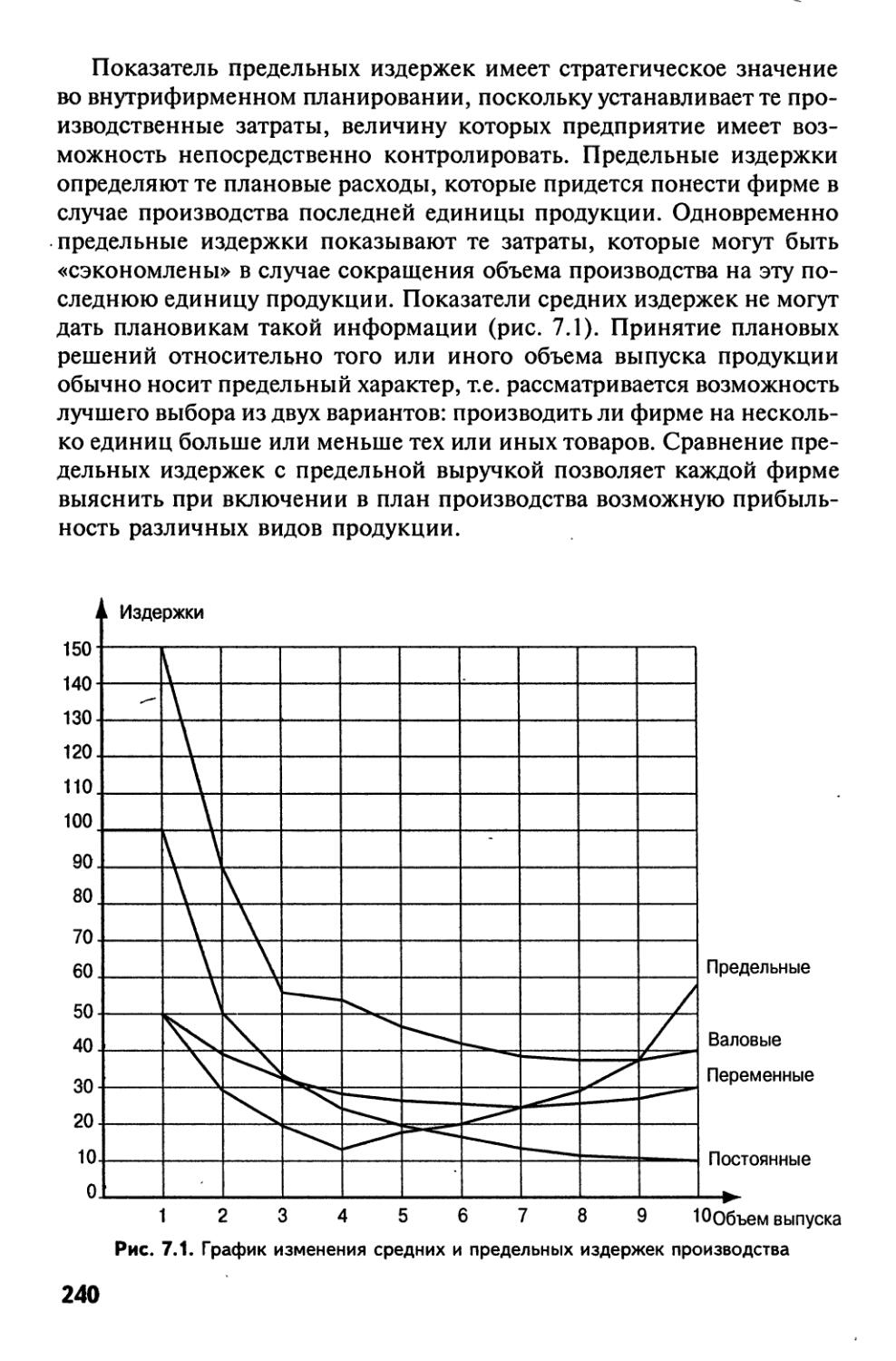

2) организация выполнения плановых решений, оценка реальных показателей деятельности предприятия;

3) контроль и анализ конечных результатов* корректировка фактических показателей и совершенствование деятельности предприятия.

Правильный выбор вида, содержания и технологии внутрихозяйственного планирования на отечественных предприятиях имеет существенное значение не только для обоснования целей и планов, но и повышения эффективности производства и качества производимых товаров и услуг, выхода на мировой рынок. у

1.5. ПРИНЦИПЫ И МЕТОДЫ ВНУТРИФИРМЕННОГО ПЛАНИРОВАНИЯ

План внутрихозяйственной деятельности предприятия содержит целую систему экономических показателей, представляющих общую программу развития всех производственных подразделений и функциональных служб, а также отдельных категорий персонала. План — это одновременно конечная цель деятельности фирмы, руководящая линия поведения персонала, перечень основных видов выполняемых работ и услуг, передовая технология и организация производства, необходимые средства и экономические ресурсы и т.д. Планирование характеризует картину будущего, где ближайшие события начертаны с известной отчетливостью, соответственно ясности всего плана, а отдаленные — представлены более или менее смутно [61. С. 42]. Таким образом, план — это предвидимая и подготовленная на известный период программа (прогноз) социально-экономического развития предприятия (фирмы) и всех его подразделений.

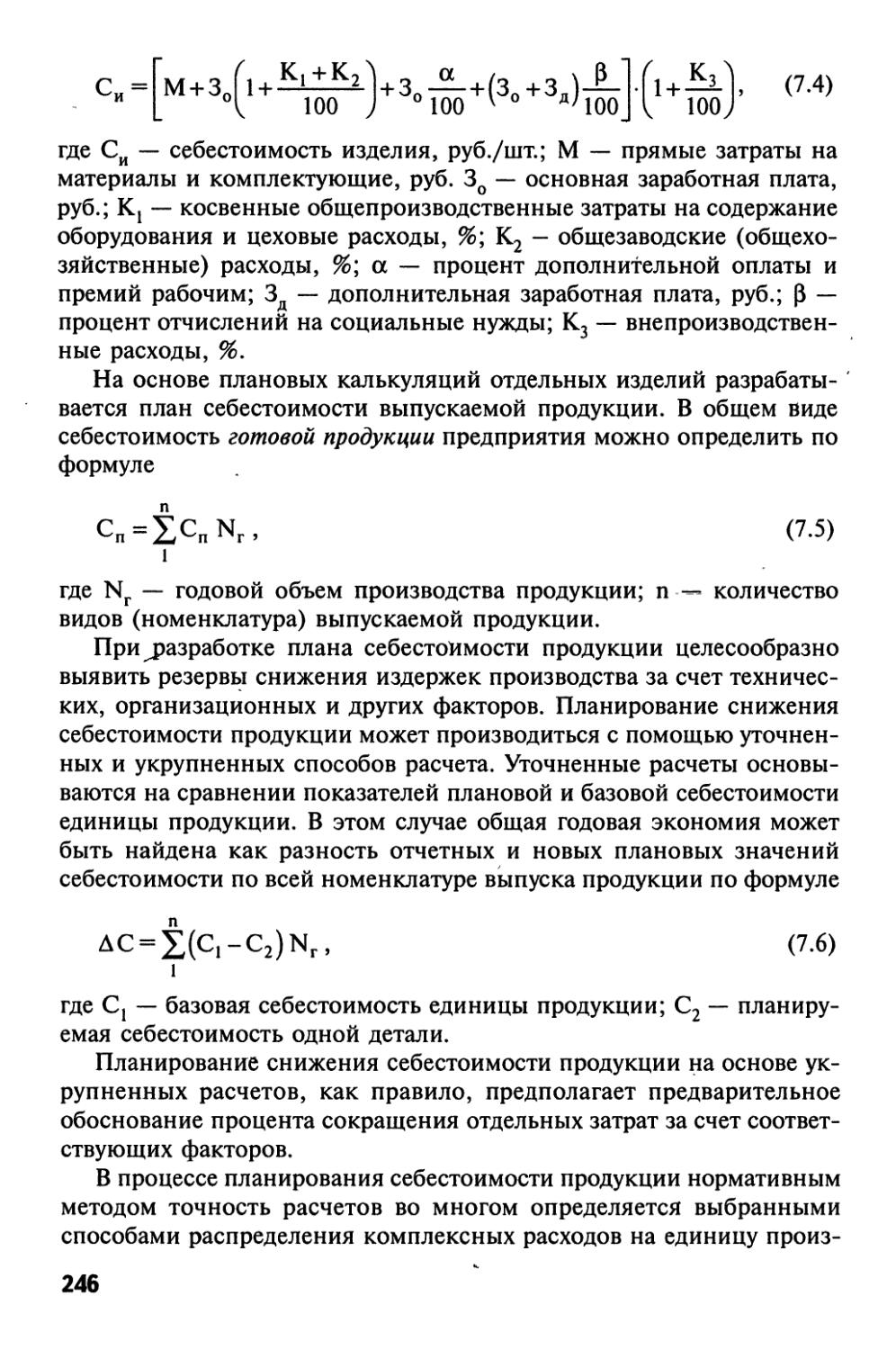

Планирование деятельности является на каждом предприятии (фирме) наиболее важной функцией производственного менеджмен- » та. В планах отражаются все принятые управленческие решения, содержатся обоснованные расчеты объемов производства и продажи продукции, приводится экономическая оценка затрат и ресурсов и , конечных результатов производства. \

В ходе составления планов руководители всех звеньев управления намечают общую программу своих действий, устанавливают главную цель и результат совместной работы, определяют участие каждого отдела или работника в общей деятельности, объединяют отдельные части плана в единую экономическую систему, координируют работу всех составителей планов и вырабатывают решения о единой линии трудового поведения в процессе выполнения принятых планов. При разработке сводного плана и выборе линии поведения всех работни-

32

ков необходимо не только обеспечить соблюдение определенных пранпи и принципов планирования, но и осуществить достижение принятых планов и выбранных целей в будущем.

Впервые общие принципы планирования были сформулированы Л. Файолем. В качестве основных требований к разработке 'программы действия или планов предприятия им были названы пя ть принципов: необходимость, единство, непрерывность, гибкость и точность.

I Принцип необходимости планирования означает повсеместное и обязательное применение планов при выполнении любого вида трудовой деятельности. Всякий труд, как известно, — это целесообразная деятельность, направленная на преобразование природных ресурсов в готовую продукцию или услуги и удовлетворение потребностей людей. А. Файоль заметил также, что никто не оспаривает пользы программы действия: прежде чем действовать, мы должны знать, чего хотим и что можем. Отсутствие плана или программы сопровождается колебаниями, ошибочными маневрами, несвоевременной переменой ориентации, являющимися причинами плохого состояния, если не краха, дел. Вопрос о необходимости плана на каждом предприятии, видимо, даже не должен ставиться: программа предстоящих действий является безусловно необходимой. Планы, или программы, могут быть разные: простые и сложные, краткие либо очень подробные, на продолжительный либо короткий срок, внимательно рассмотренные либо принятые наспех, хорошие, посредственные либо плохие [61. С. 42]. Принцип необходимости или обязательности планирования особенно важен в условиях свободных рыночных отношений, поскольку его соблюдение соответствует современным экономическим требованиям рационального использования ограниченных ресурсов на всех предприятиях.

Принцип единства планов предусматривает разработку общего или сводного плана социально-экономического развития предприятия. На отечественных предприятиях наряду с так называемым техпромфин-планом существуют отдельные планы производства и продажи продукции, планы издержек и доходов, а также планы технического, организационного и финансового развития всего предприятия или частичные планы производственных подразделений и функциональных служб. Однако все эти планы должны быть тесно увязаны с единым комплексным планом социально-экономического развития предприятия таким образом, чтобы всякое видоизменение различных разделов плана или плановых показателей тотчас же переносилось или отражалось и в общем плане предприятия. Единство планов предполагает общность экономических целей и взаимодействие различ-

?. «Внутрифирменное планирование»

33

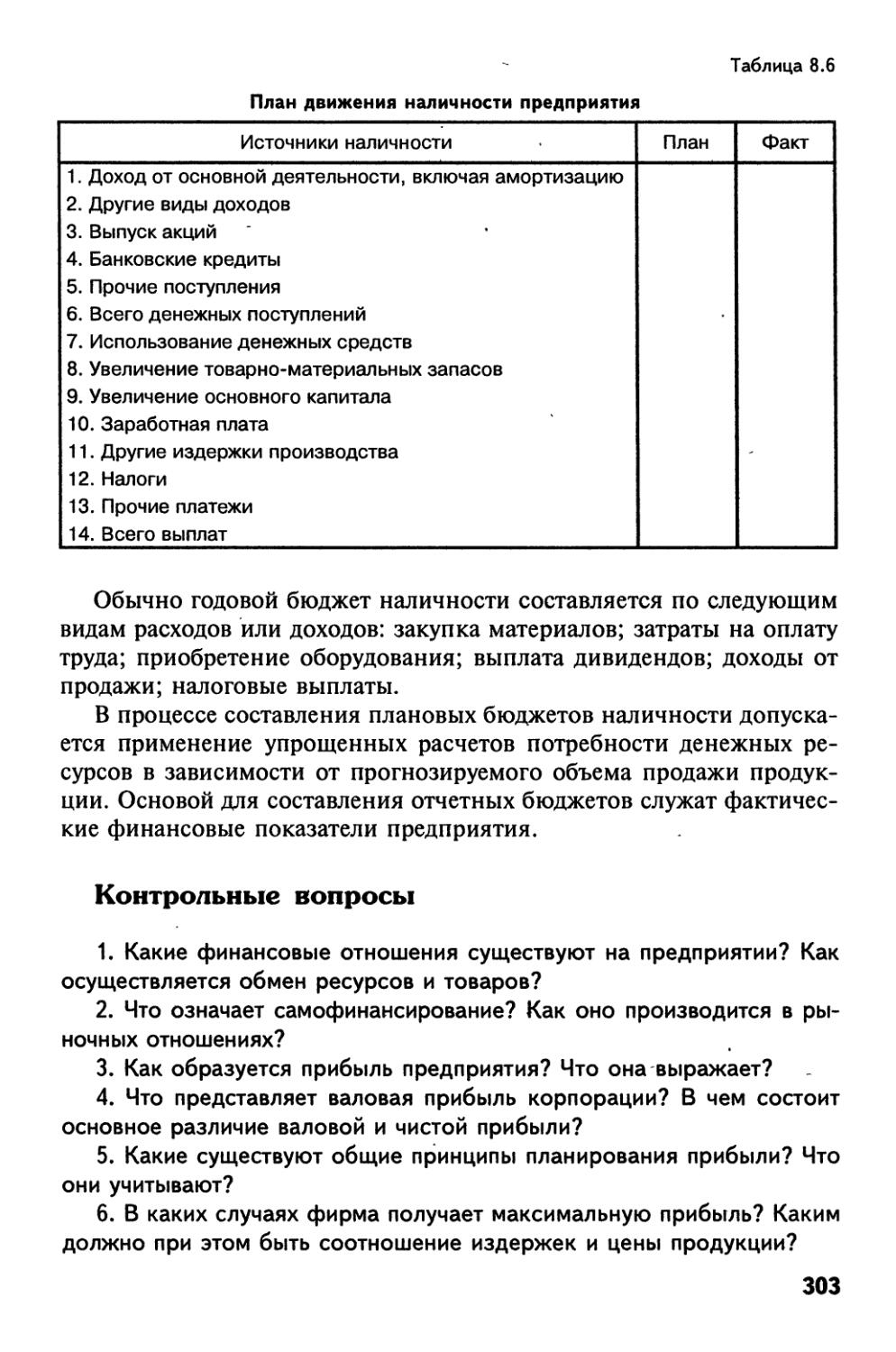

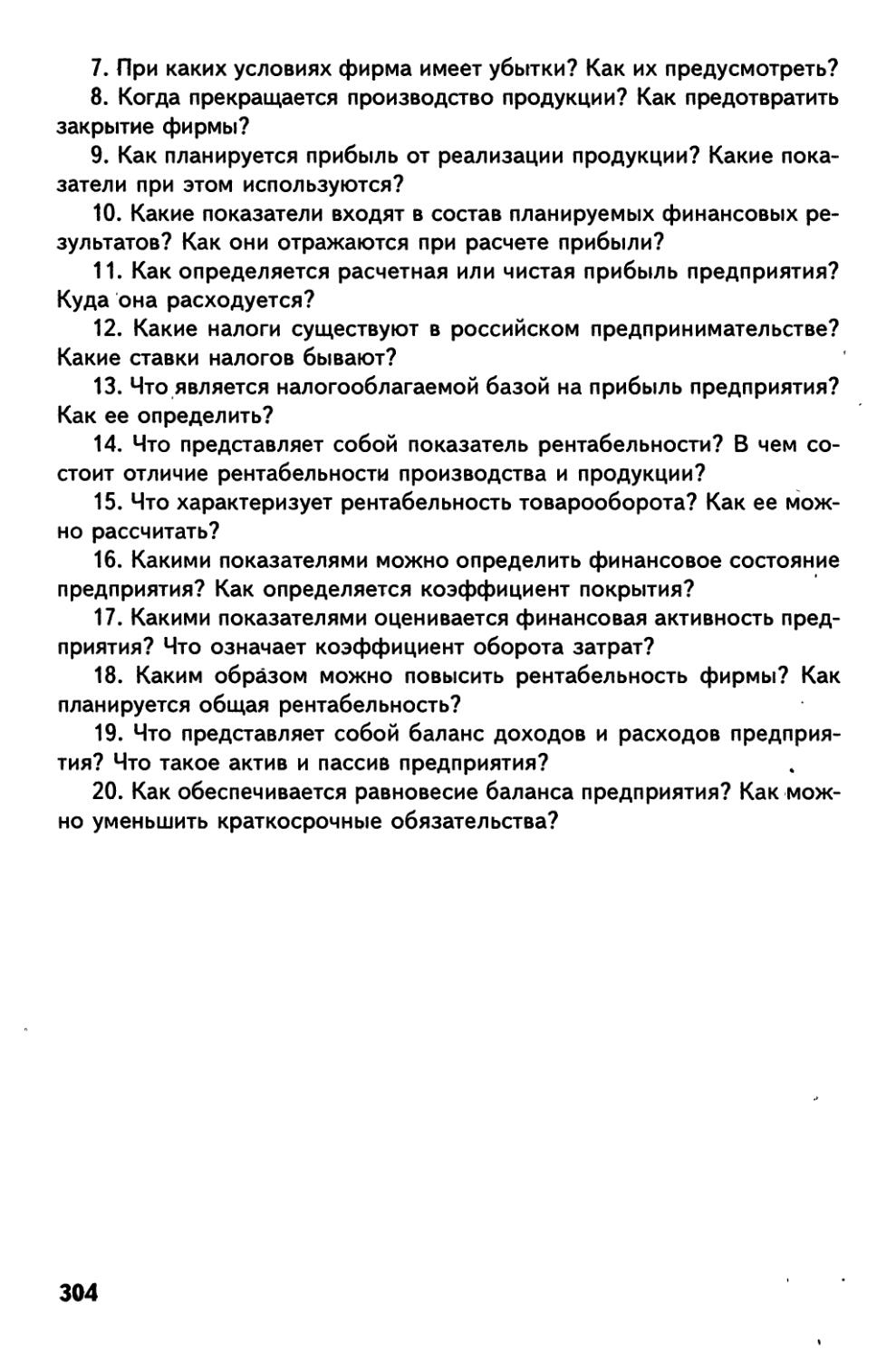

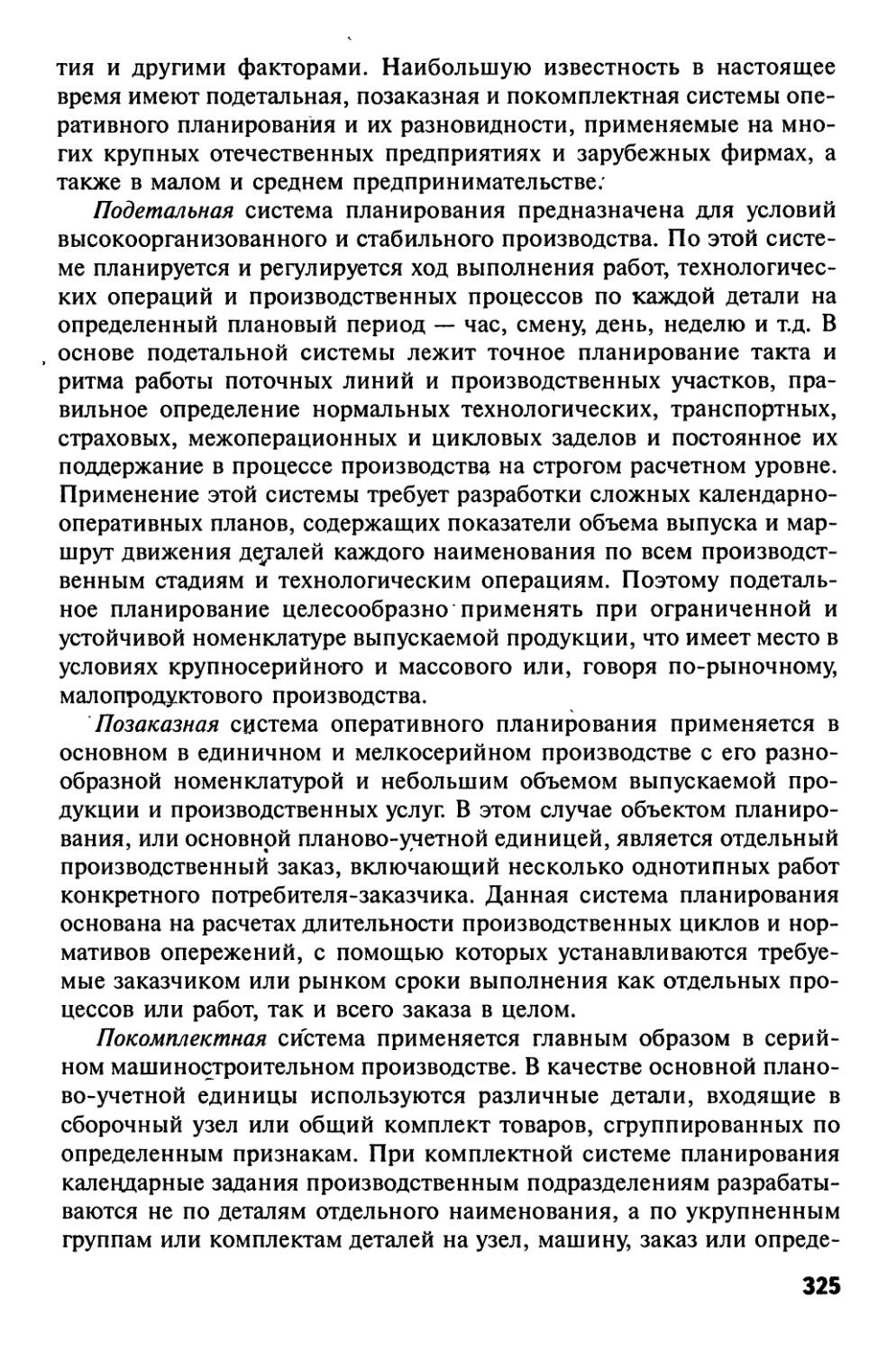

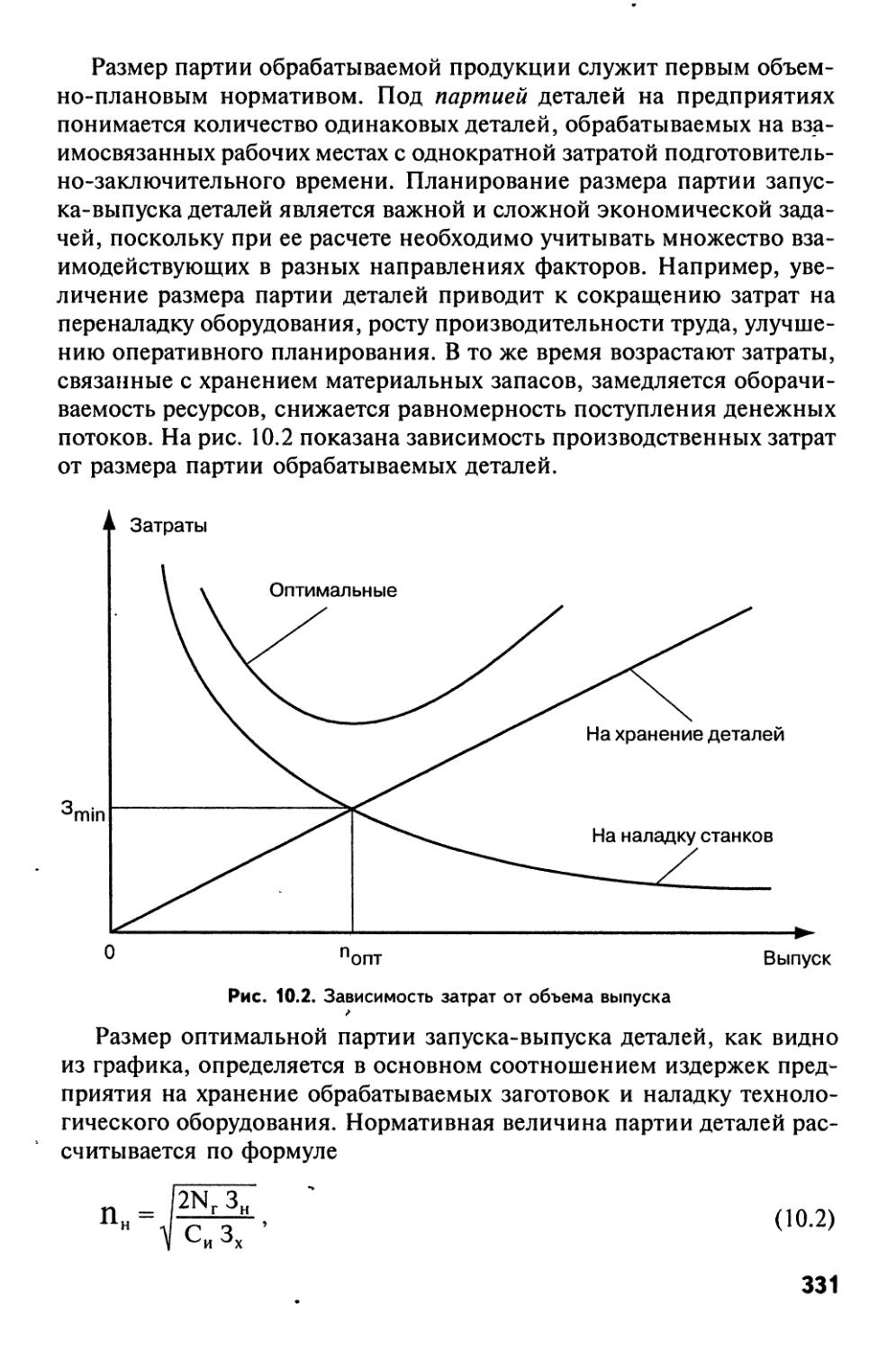

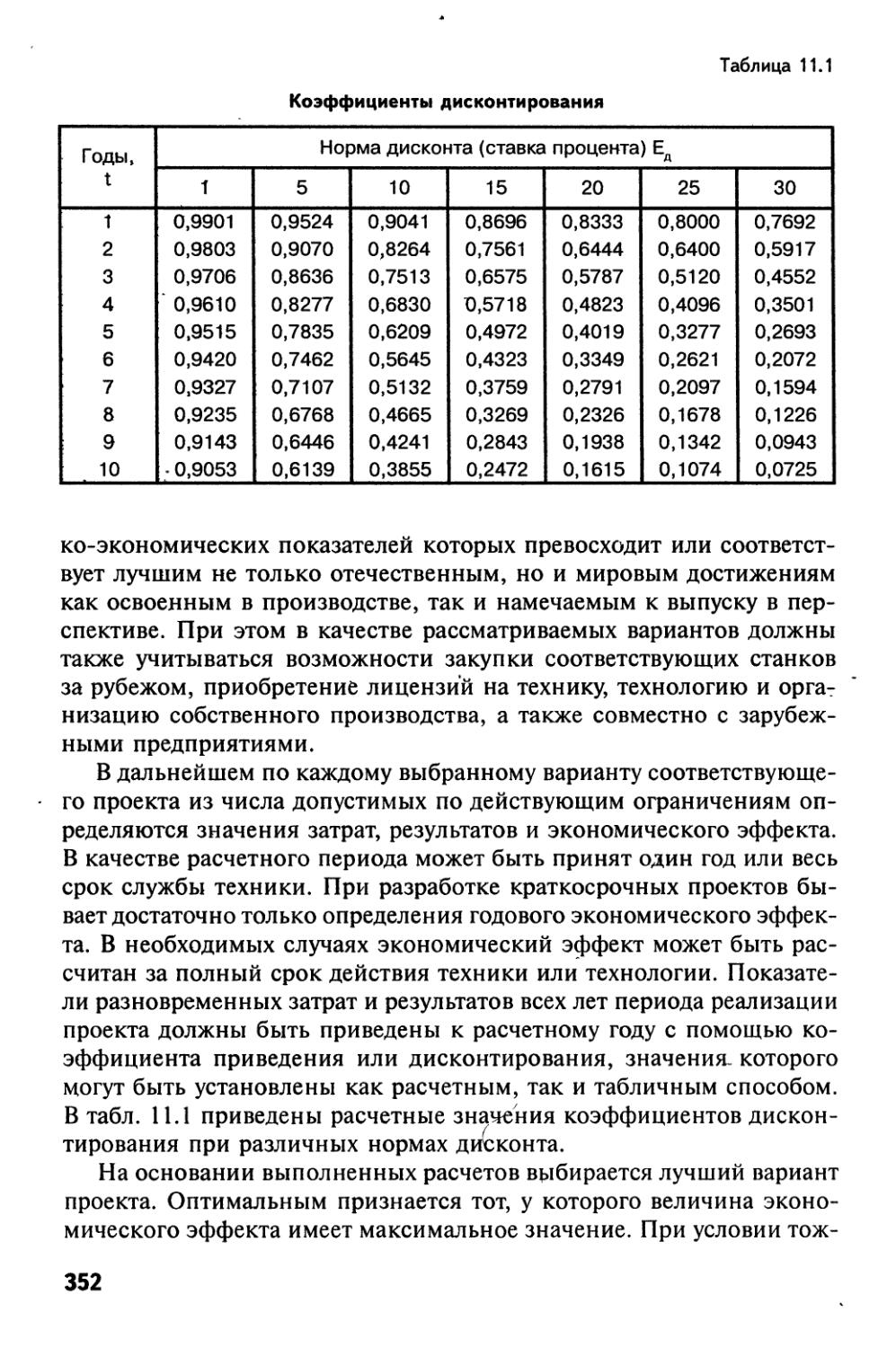

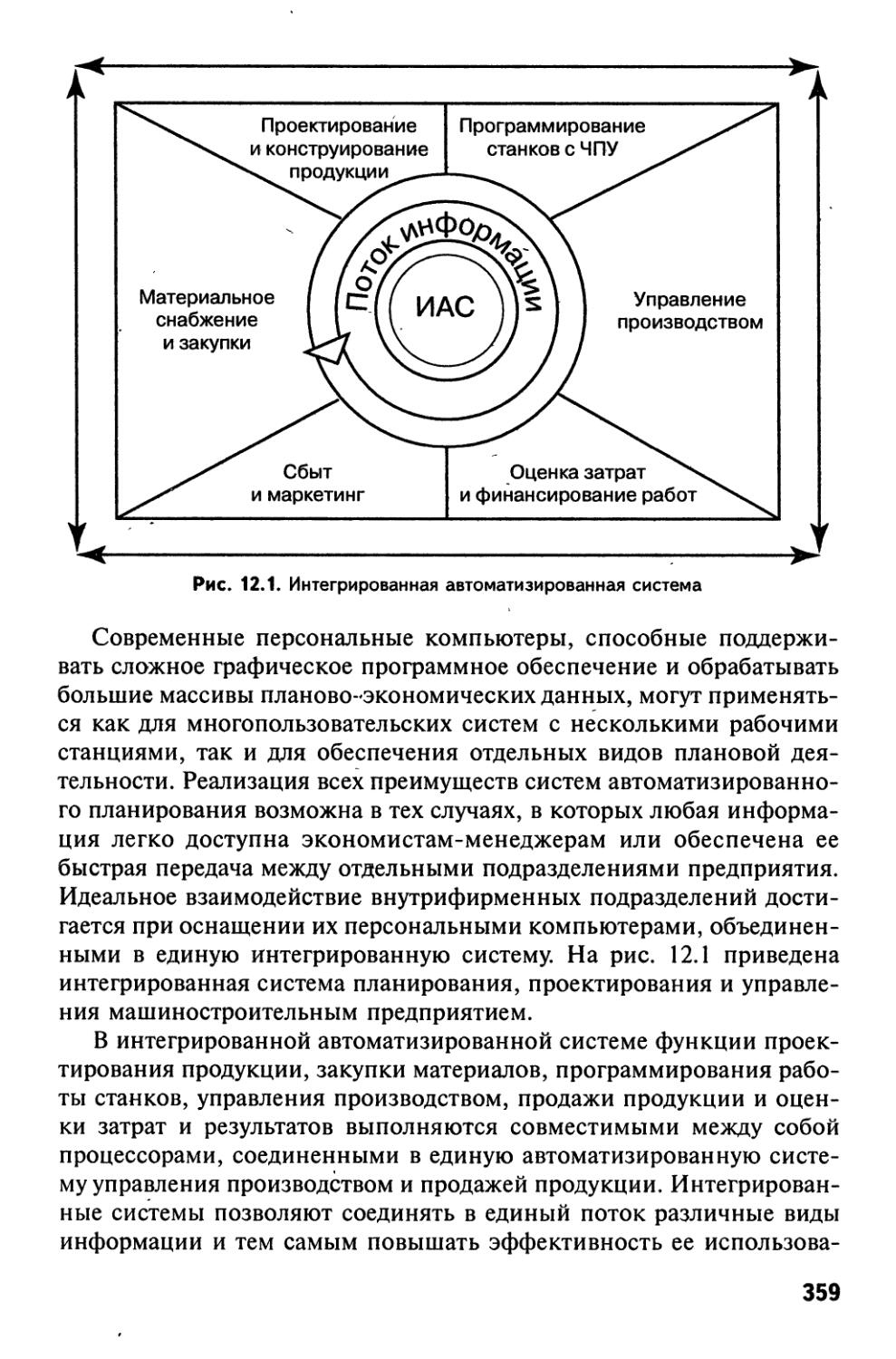

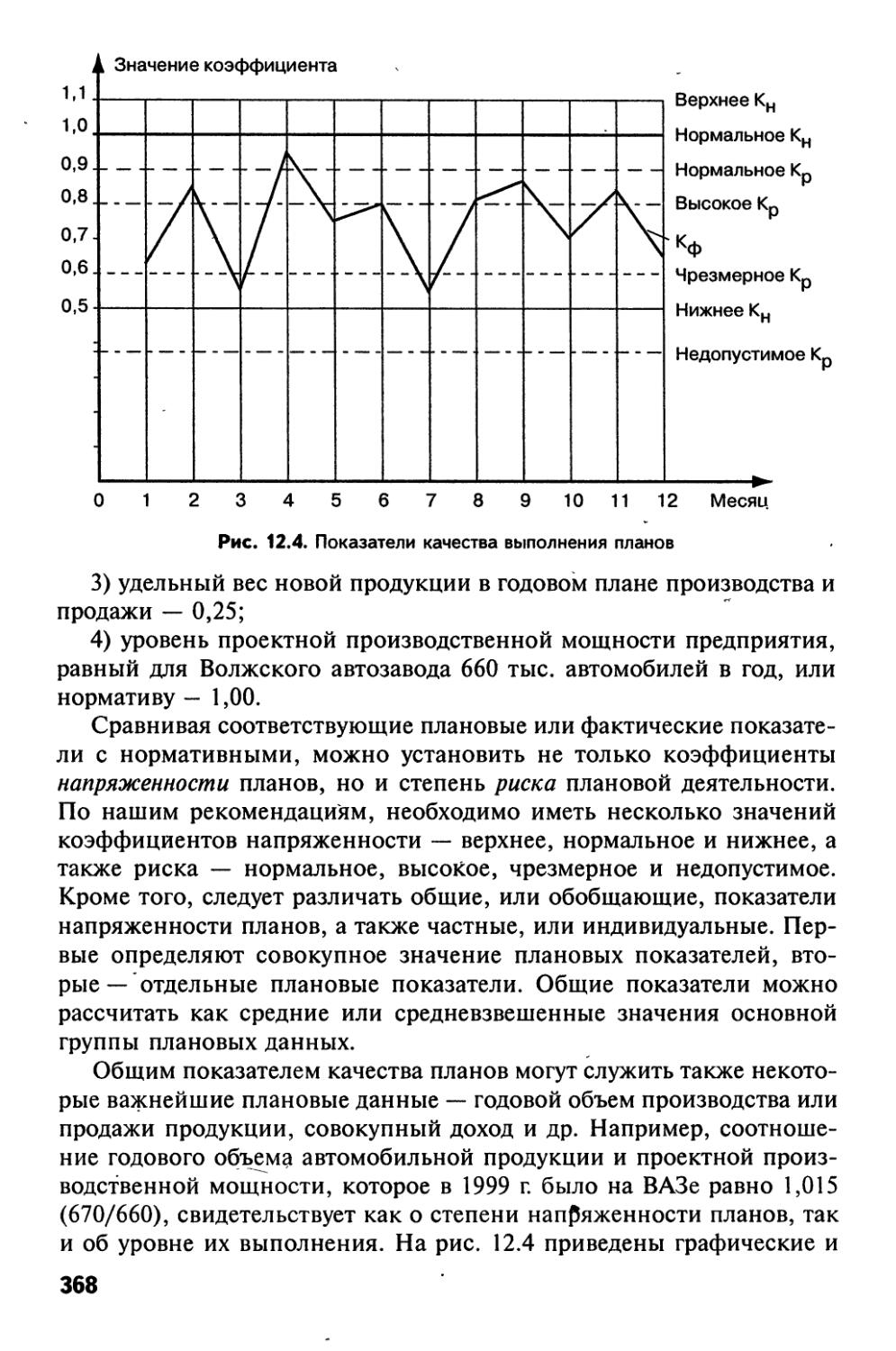

ных подразделений предприятия на горизонтальном и на вертикальном уровнях планирования и управления. Внутрифирменное планирование является по своему назначению основой соблюдения единства планов на уровне предприятия (фирмы).