/

Author: Кован С.Е. Мокрова Л.П. Ряховская А.Н.

Tags: экономическая политика управление и планирование в экономике мировая экономика финансы и учет

ISBN: 978-5-390-00111-0

Year: 2009

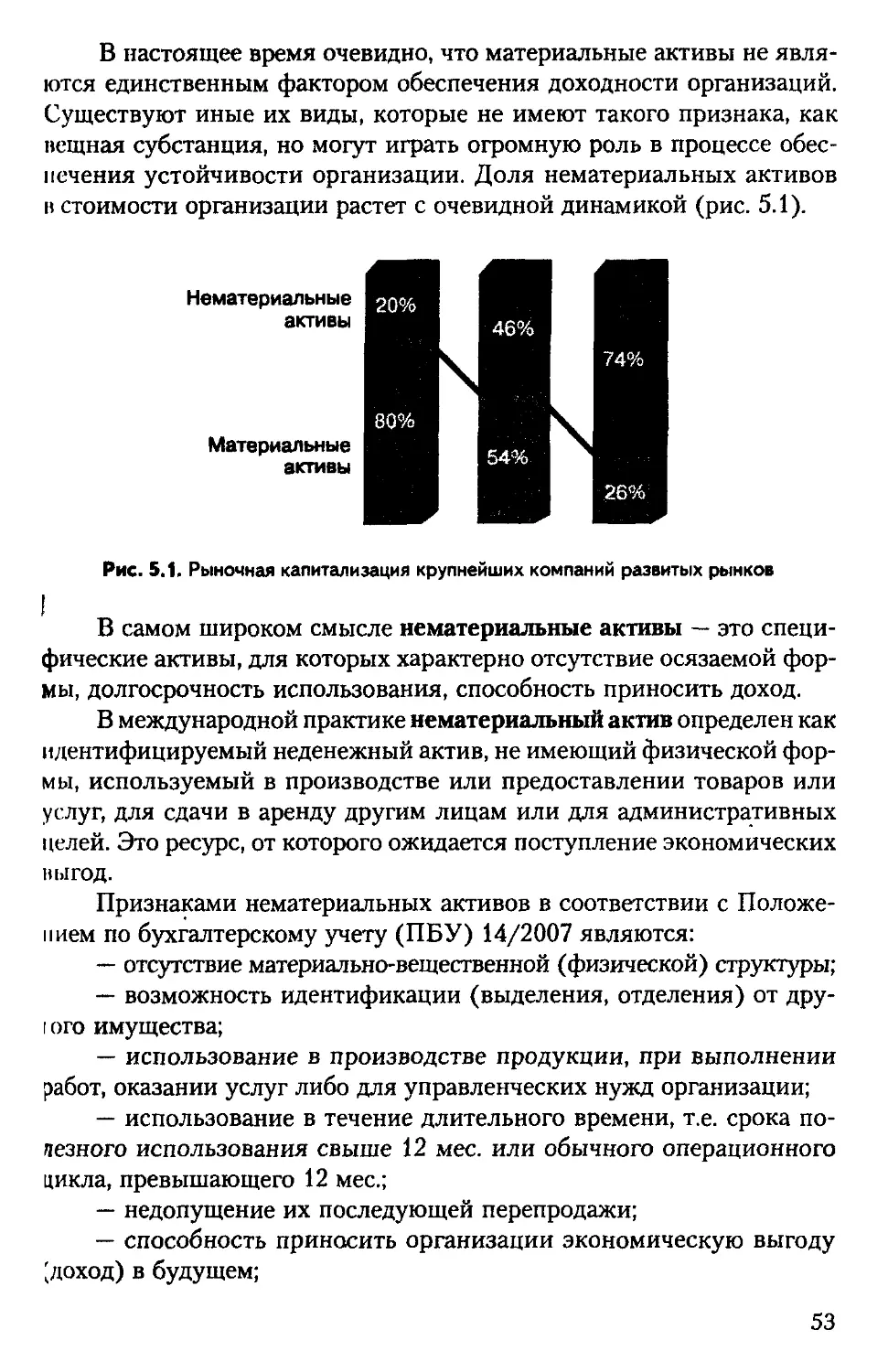

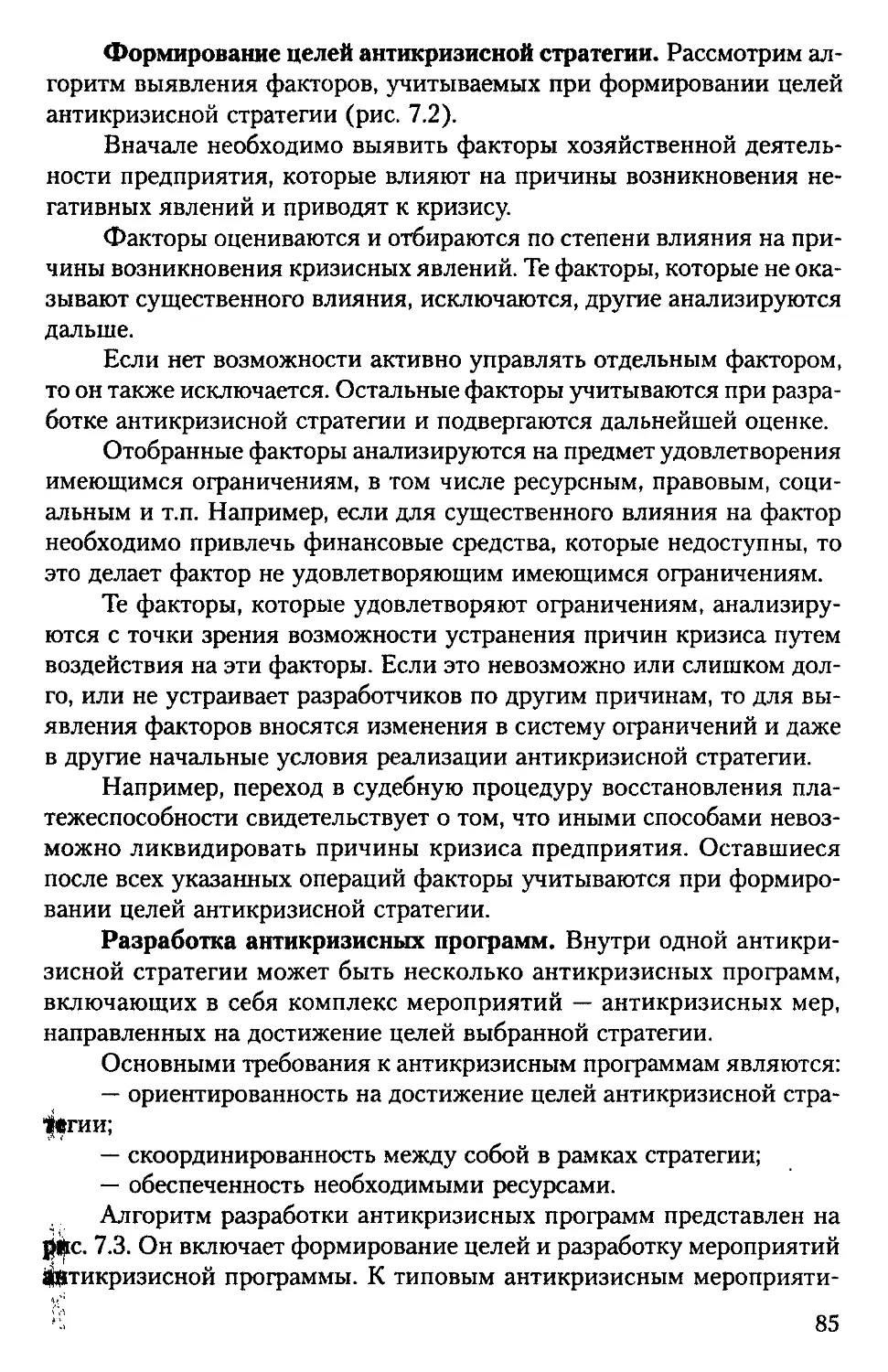

Text

К 90-летию Финансовой академии

при Правительстве Российской Федерации

ФИНАНСОВАЯ АКАДЕМИЯ ПРИ ПРАВИТЕЛЬСТВЕ

РОССИЙСКОЙ ФЕДЕРАЦИИ

\

С.Е. Кован, Л.П. Мокрова, А.Н. Ряховская

ТЕОРИЯ

АНТИКРИЗИСНОГО

УПРАВЛЕНИЯ

ПРЕДПРИЯТИЕМ

Под редакцией МА Федотовой, АН. Ряховской

Рекомендовано УМО по образованию в области финансов,

учета и мировой экономики в качестве учебного пособия

для студентов, обучающихся по специальностям

«Финансы и кредит», «Бухгалтерский учет,

анализ и аудит», «Налоги и налогообложение»

МОСКВА

2009

УДК 338.2(075.8)

ББК 62.290-2я73

К56

Рецензенты:

О.Г. Крюкова, доц. кафедры экономики и антикризисного управления

ФГОУ ВПО «Финансовая академия при Правительстве РФ», канд.

экон, наук,

В.П. Панагушин, заведующий кафедрой «Экономика промышленнос-

ти» Московского авиационного института, д-р экон, наук, проф.,

Н.В. Коцюба, президент Некоммерческого партнерства «Межрегио-

нальная саморегулируемая организация профессиональных арбитраж-

ных управляющих»

Авторский коллектив:

С.Е. Кован, канд. техн, наук, доц. (гл. 1-3, п. 4.3-4.5, п. 5.1,5.2, гл. 6-11),

Л.П. Мокрова, ст. препод, (п. 5.3),

А.Н. Ряховская, д-р экон, наук, проф. (п. 4.1 и 4.2)

Кован С.Е.

К56 Теория антикризисного управления предприятием: учебное пособие /

С.Е. Кован, Л.П. Мокрова, А.Н. Ряховская ; под ред. М.А. Федотовой,

А.Н. Ряховской - М.: КНОРУС, 2009. - 160 с.

ISBN 978-5-390-00111-0

Раскрываются основные положения теории антикризисного управления

и практические подходы к управлению предприятиями и организациями, на-

ходящимися в состоянии финансово-экономических кризисов. Обобщаются

педагогический опыт и практика подготовки студентов по специальности «Ан-

тикризисное управление».

Для студентов, обучающихся по специальностям «Антикризисное управление»,

«Финансы и кредит» и другим экономическим специальностям, арбитражных уп-

равляющих, лиц, которые проходят обучение по программам повышения квали-

фикации, аспирантов экономических специальностей высших учебных заведений.

УДК 338.2(075.8)

ББК 62.290-2я73

ISBN 978-5-390-00111-0

© Кован С.Е., Мокрова Л.П.,

Ряховская А Н., 2009

© ЗАО «МЦФЭР», 2009

© ЗАО «КноРус», 2009

ОГЛАВЛЕНИЕ

Введение............................................................7

Раздел I

ОБЩИЕ ВОПРОСЫ ЭКОНОМИЧЕСКИХ КРИЗИСОВ,

АНТИКРИЗИСНОГО УПРАВЛЕНИЯ И ГОСУДАРСТВЕННОГО

РЕГУЛИРОВАНИЯ В ЭТОЙ СФЕРЕ

Глава 1. Экономические кризисы

1.1. Кризисы социально-экономических систем........................ 12

1.2. Причины возникновения, типология и динамика развития кризисов.. 13

1.3. Кризисы экономического развития............................... 16

1.4. Фазы экономических циклов на макро- и микроуровнях............ 17

1.5. Внешние и внутренние факторы кризисов

в предпринимательских структурах.................................. 19

Глава 2. Понятие и сущность антикризисного управления

2.1. Сущность и задачи антикризисного управления....................22

2.2. Особенности антикризисного управления в сравнении с управлением

стабильными системами..............................................24

2.3. Антикризисное управление на различных фазах экономического цикла .... 26

2.4. Эффективность антикризисного управления........................27

Глава 3. Государственное регулирование

в сфере антикризисного управления

3.1. Государственное антикризисное регулирование....................29

3.2. Государственное регулирование отношений несостоятельности

(банкротства)...................................................32

Глава 4. Антикризисные управляющие

4.1. Сфера деятельности антикризисных управляющих...................35

4.2. Государственное регулирование деятельности

арбитражных управляющих............................................37

4.3. Общие и специальные требования к арбитражным управляющим.......39

4.4. Ответственность арбитражного управляющего

за результаты своей деятельности...............................41

4.5. Саморегулируемые организации арбитражных управляющих...........41

Контрольные вопросы и задания по разделу 1..............................43

3

Раздел II

РАЗРАБОТКА АНТИКРИЗИСНОЙ СТРАТЕГИИ УПРАВЛЕНИЯ

НА ОСНОВЕ АНАЛИЗА И ДИАГНОСТИКА

ЭКОНОМИЧЕСКИХ КРИЗИСОВ

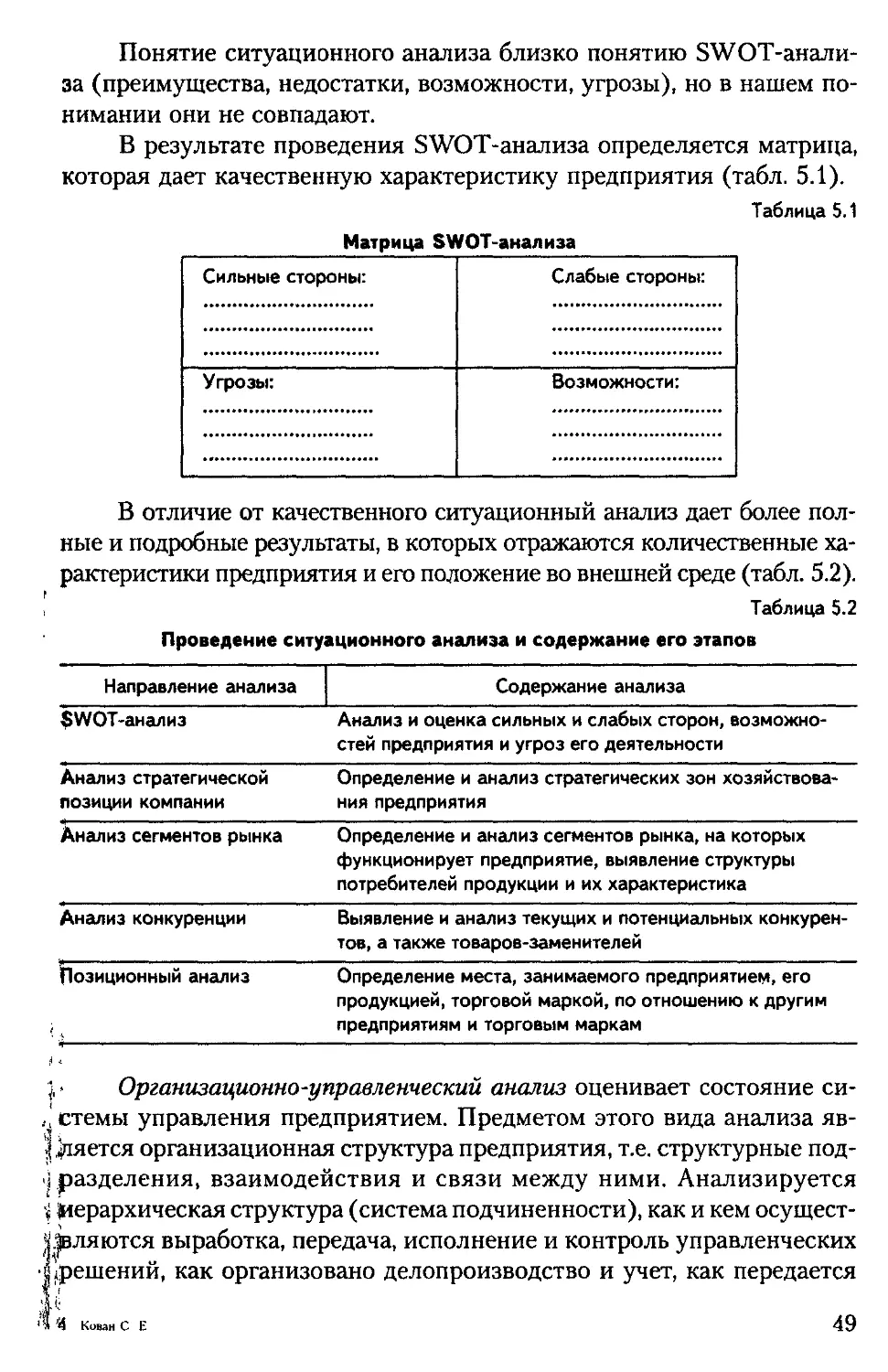

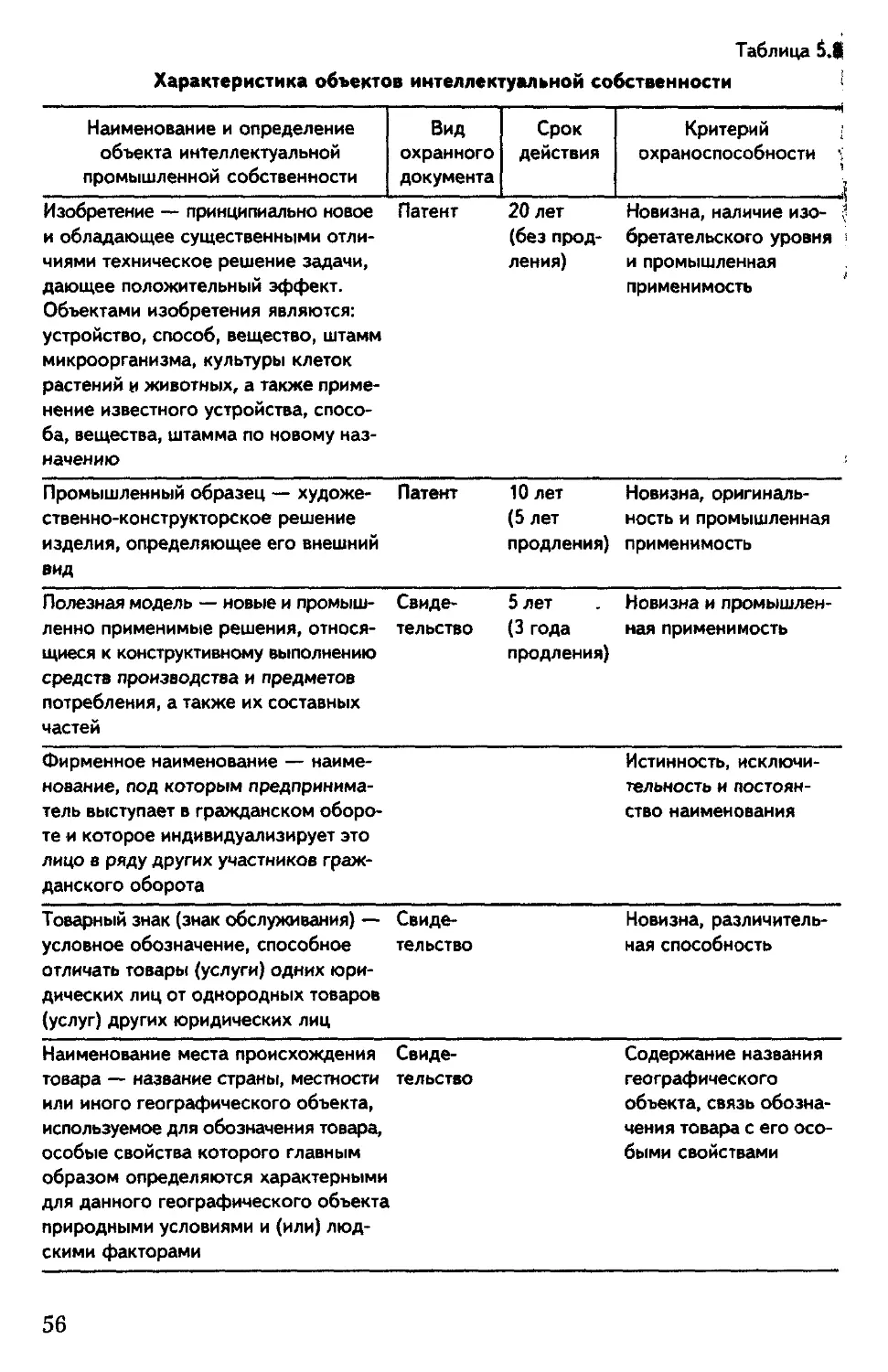

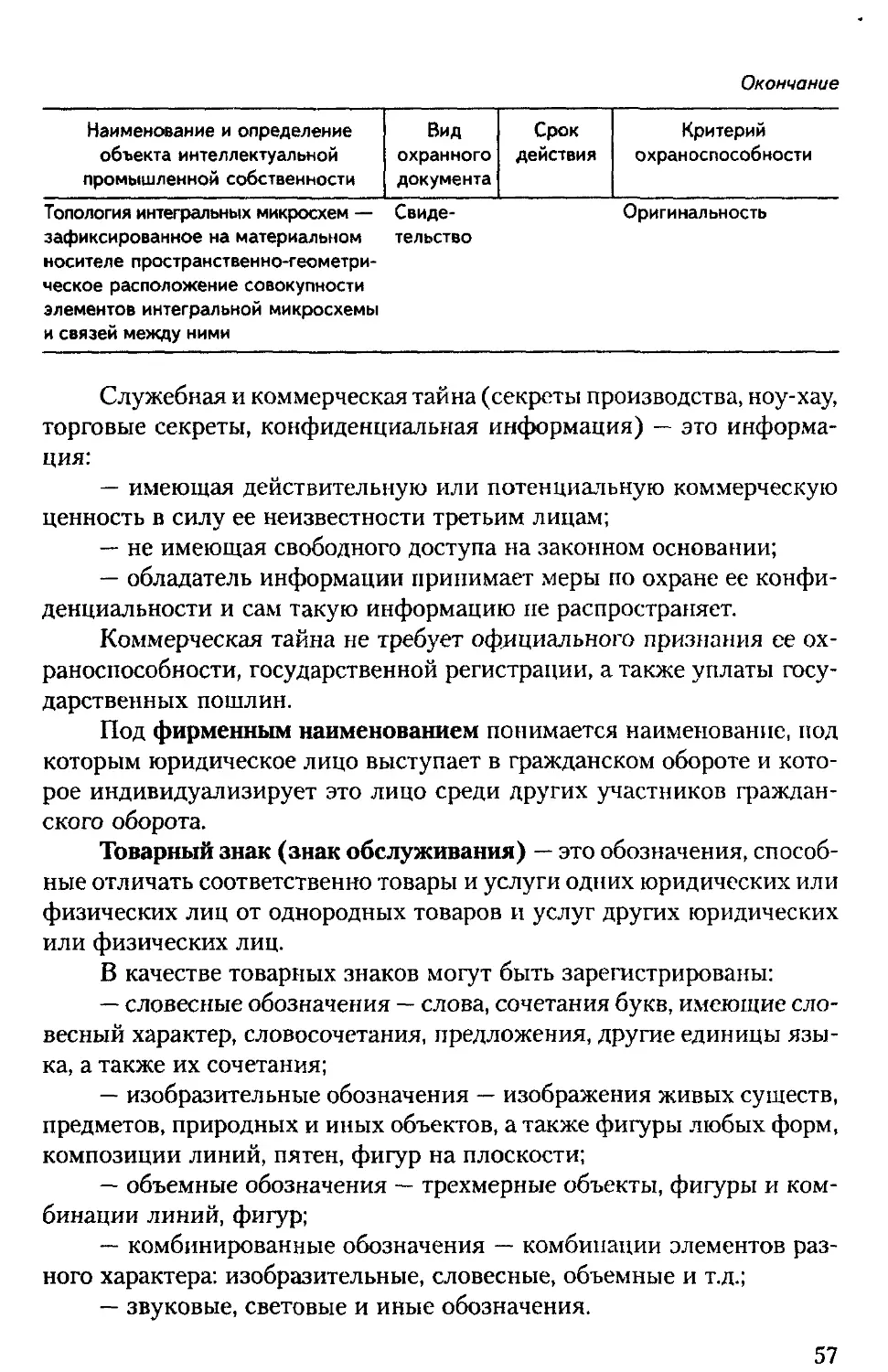

Глава 5. Диагностика экономических кризисов

в предпринимательских структурах

5.1. Распознавание и диагностика кризиса..........................46

5.2. Комплексная бизнес-диагностика...............................48

5.3. Нематериальные активы........................................52

Глава 6. Финансовый анализ неплатежеспособной организации

6.1. Общая схема и информационная база финансового анализа........61

6.2. Методы проведения анализа....................................63

6.3. Построение аналитических форм для финансового анализа........64

6.4. Показатели финансового состояния предприятия.................67

6.5. Анализ экономического потенциала предприятия.................73

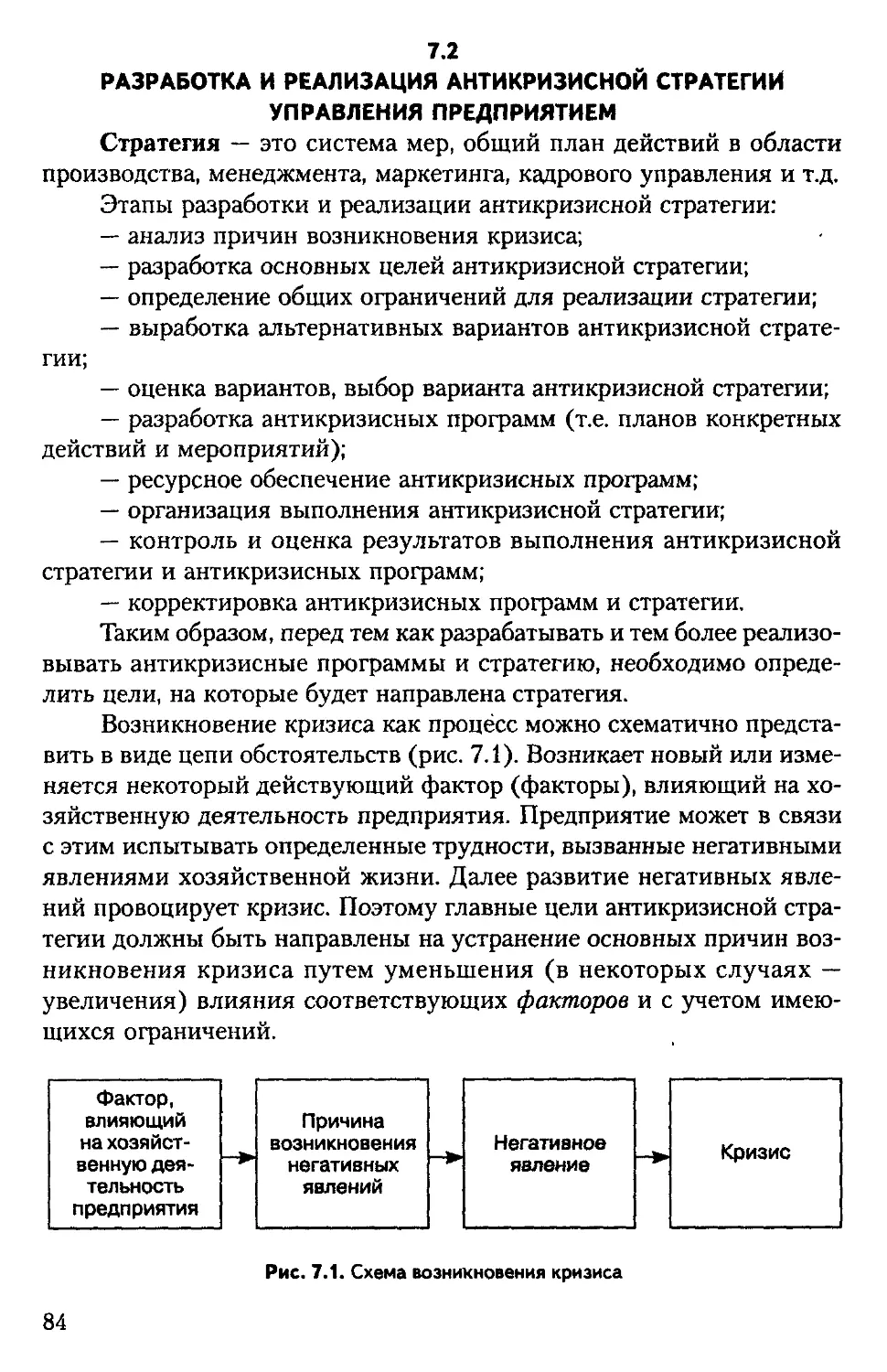

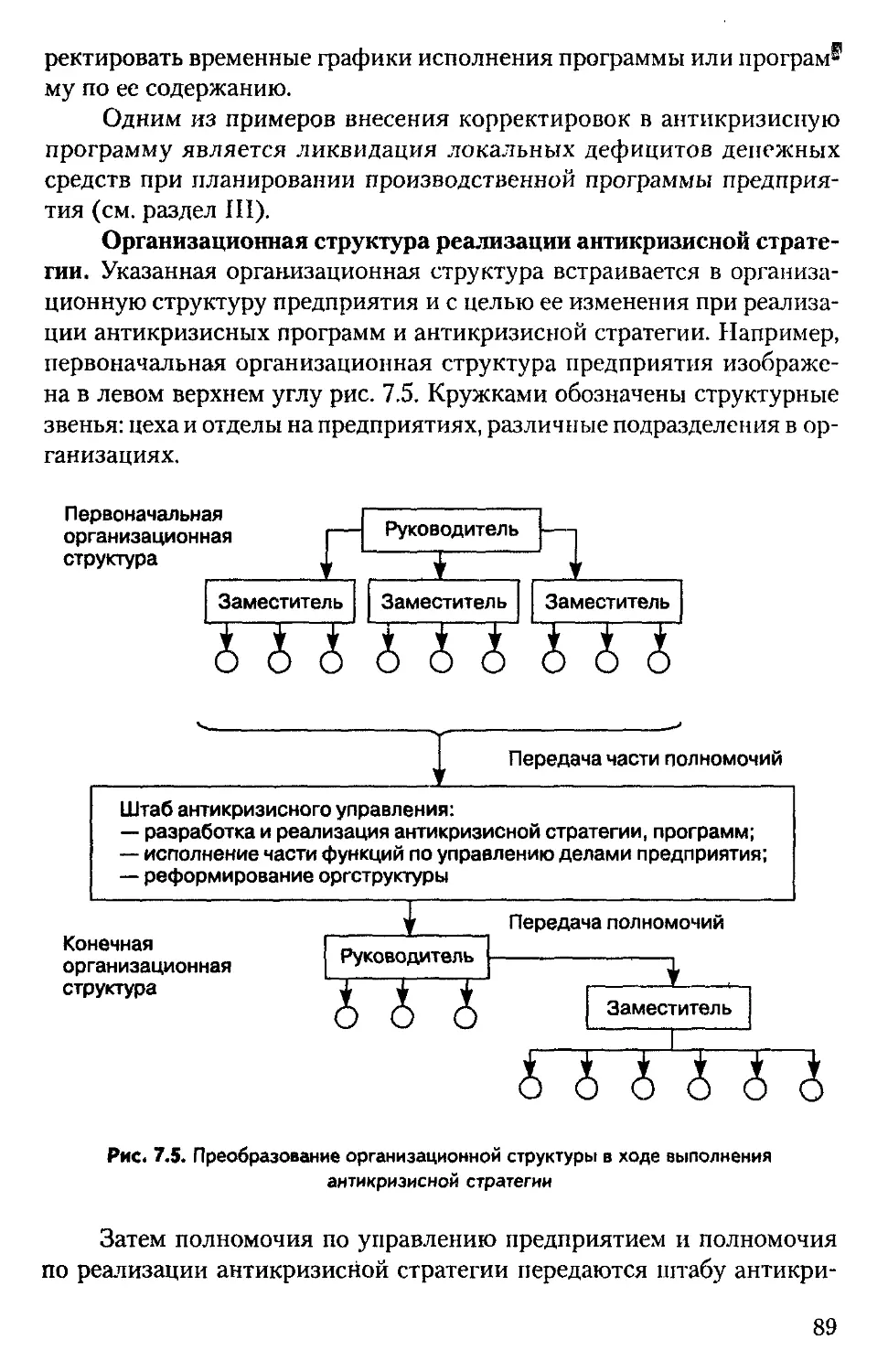

Глава 7. Разработка антикризисной стратегии управления предприятием

7.1. Причины и факторы кризисов на предприятиях...................77

7.2. Разработка и реализация антикризисной стратегии

управления предприятием.......................................84

Контрольные вопросы и задания по разделу II...........................91

Раздел III

ФИНАНСОВЫЙ МЕНЕДЖМЕНТ

НА КРИЗИСНЫХ ПРЕДПРИЯТИЯХ

Глава 8. Особенности финансового менеджмента

неплатежеспособной организации

8.1. Основные задачи финансового менеджмента

неплатежеспособной организации....................................94

8.2. Элементы операционного анализа. Классификация затрат предприятий.

Расчет порога безубыточности......................................95

8.3. Операционный анализ в антикризисном управлении...............98

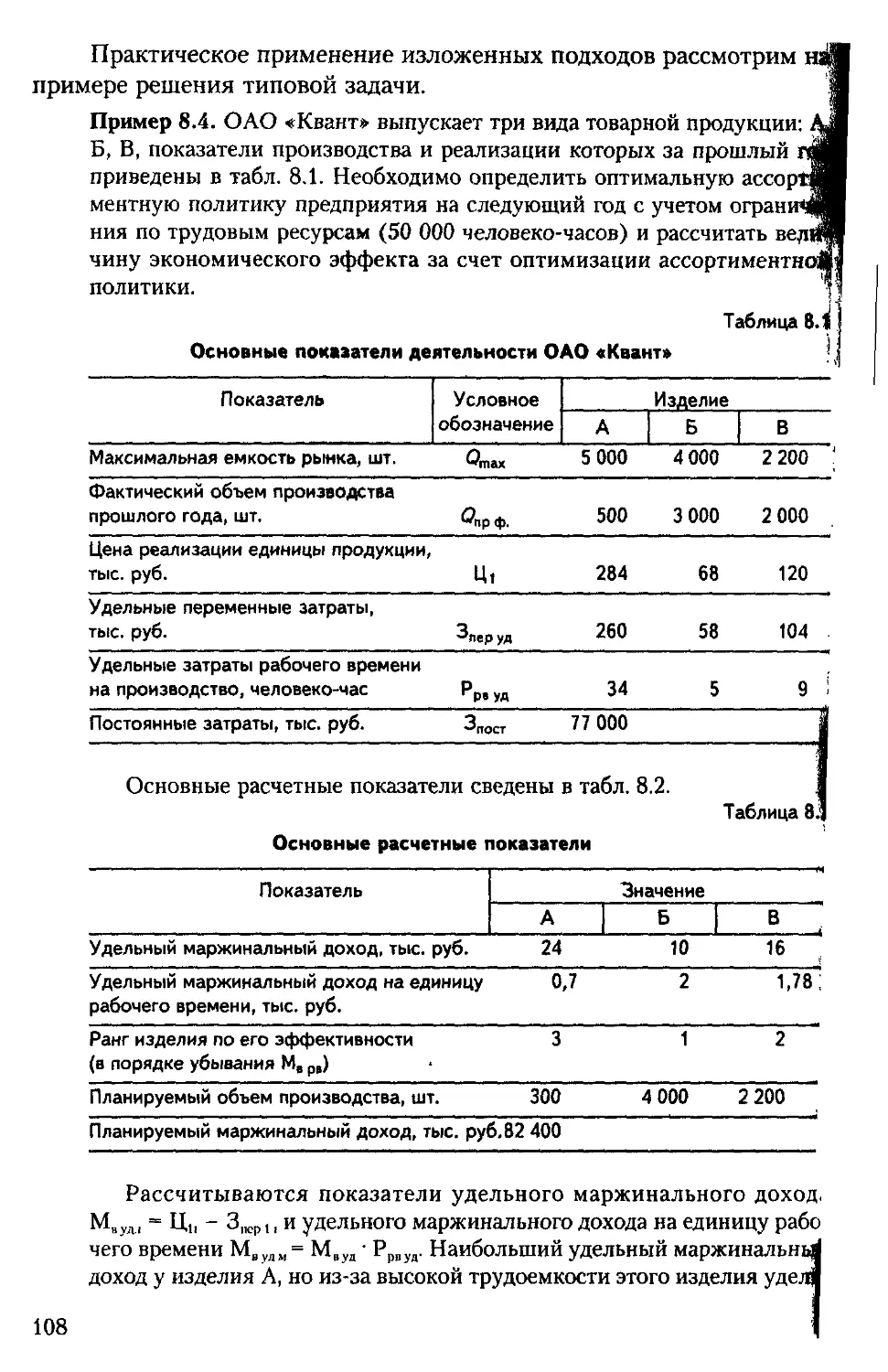

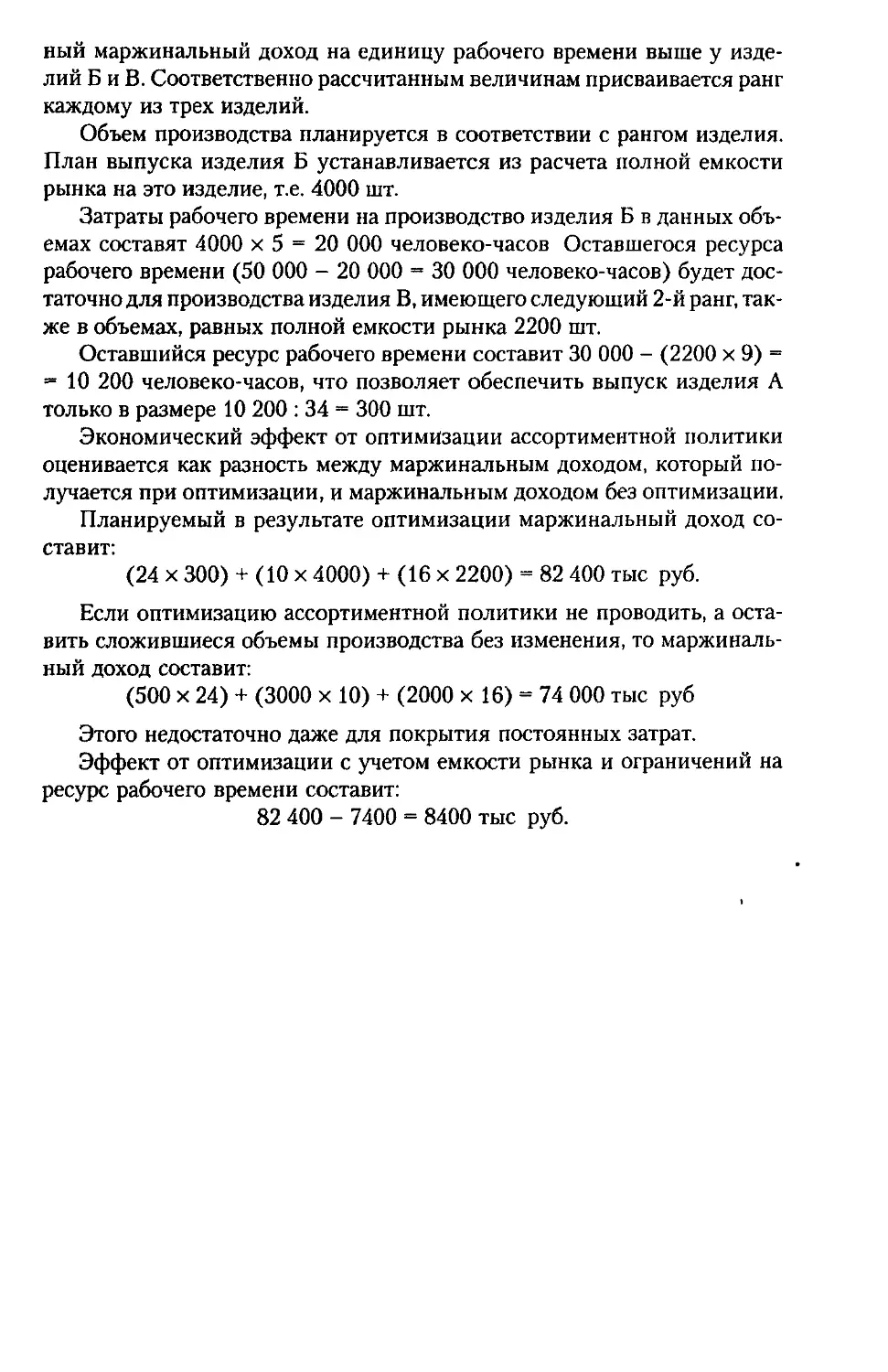

8.4. Ассортиментная политика предприятия.........................105

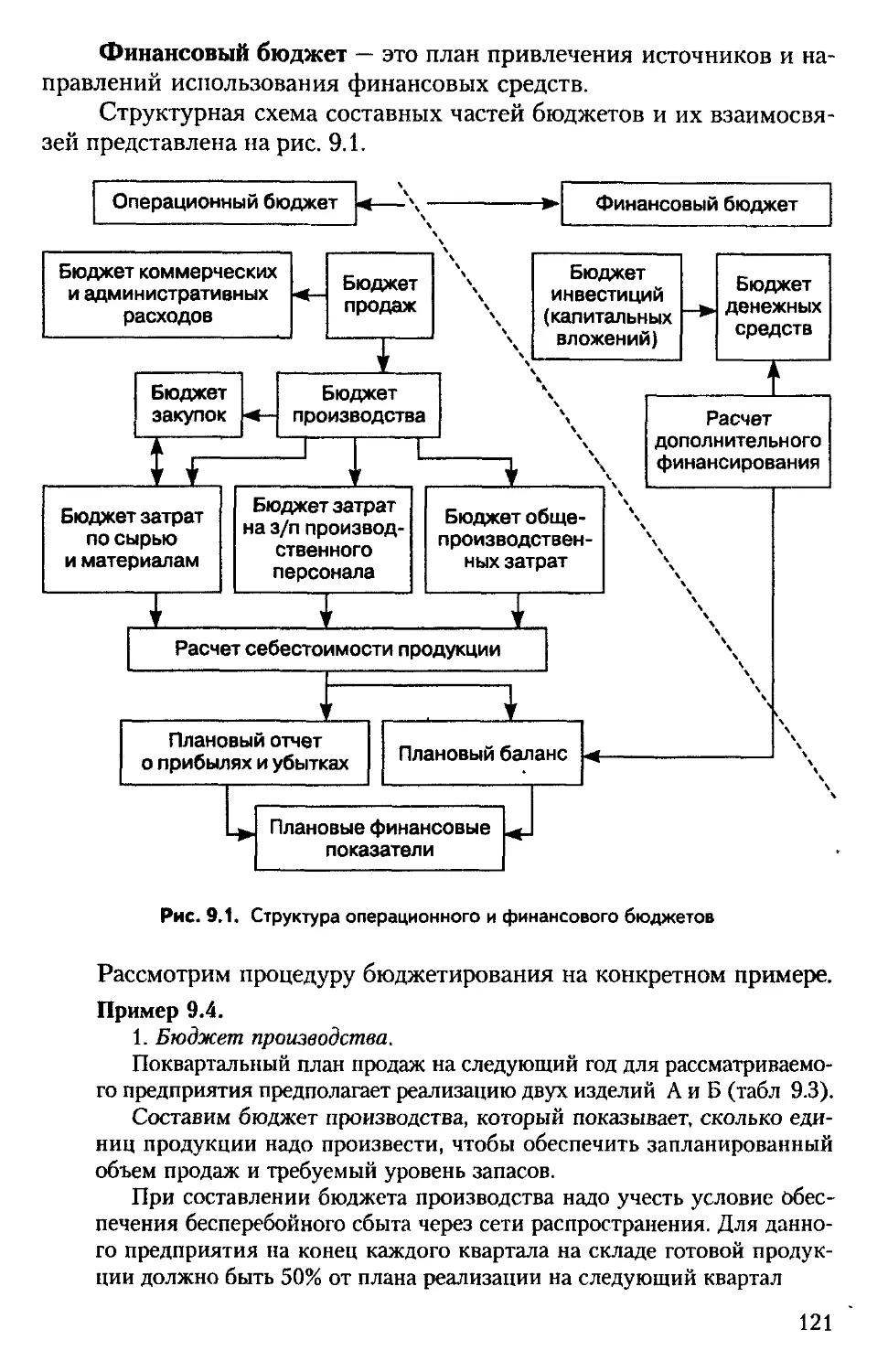

Глава 9. Финансовое планирование неплатежеспособной организации

9.1. Финансовое планирование.................................110

9.2. Управление оборотным капиталом..............................112

9.3. Определение потребности во внешнем финансировании...........114

9.4. Определение возможного прироста оборота предприятия.........118

9.5. Бюджетирование..............................................120

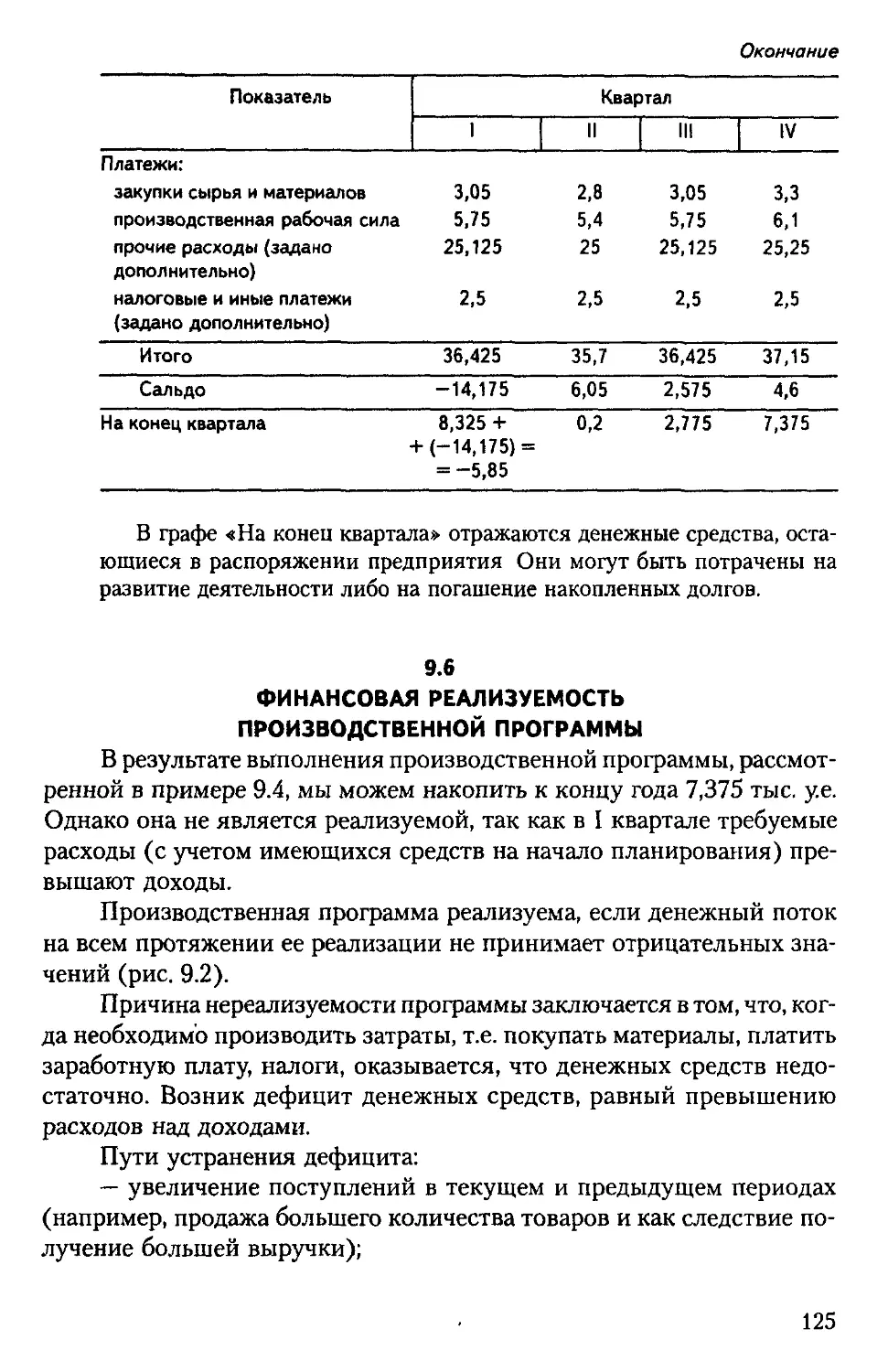

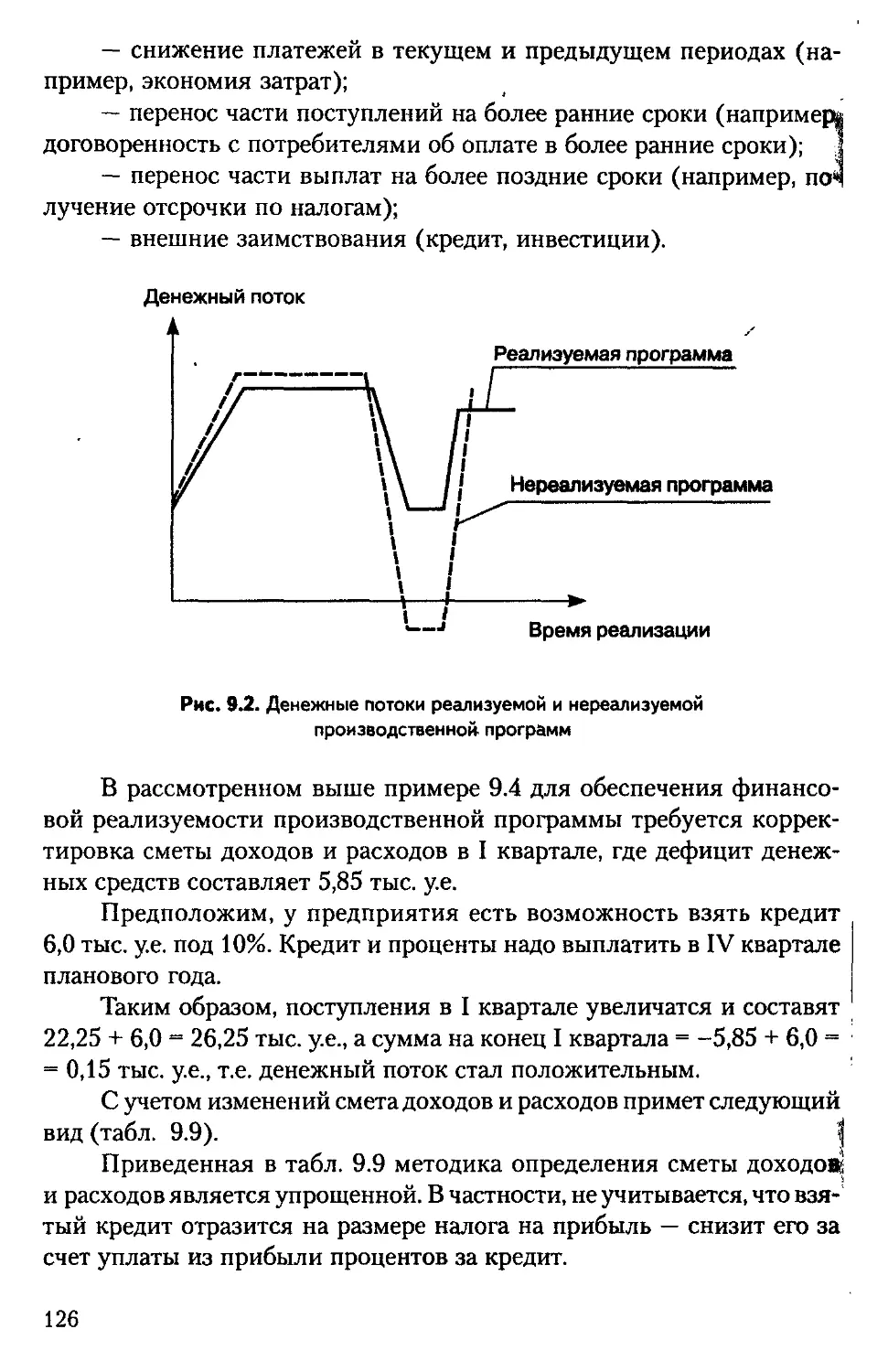

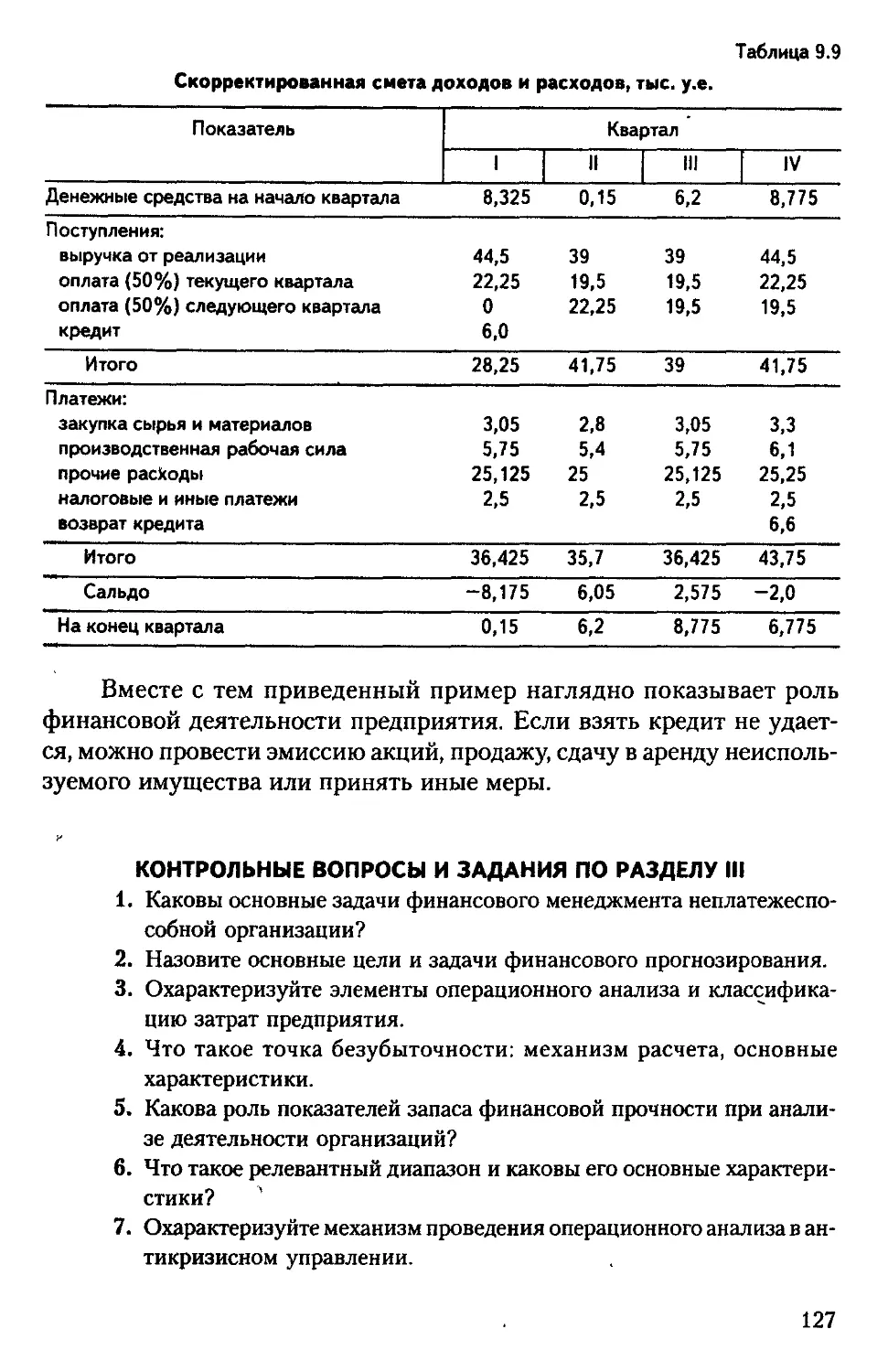

9.6. Финансовая реализуемость производственной программы.........125

Контрольные вопросы и задания по разделу III........................ 127

4

Раздел IV

ИНСТРУМЕНТАРИЙ АНТИКРИЗИСНОГО УПРАВЛЕНИЯ

I лава 10. Общие методы финансового оздоровления

неплатежеспособных предприятий

10.1. Процедуры санации и реструктурирования......................130

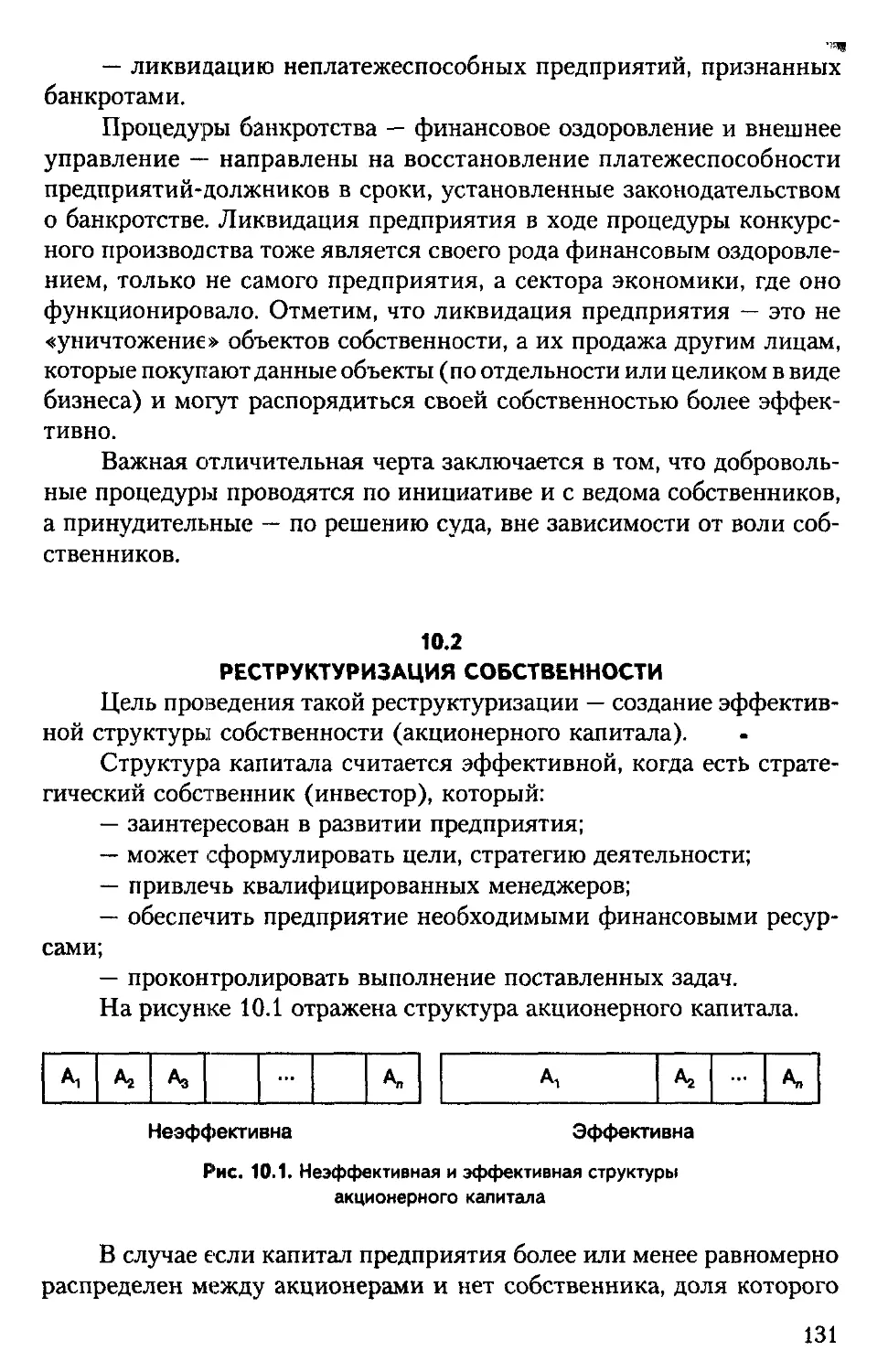

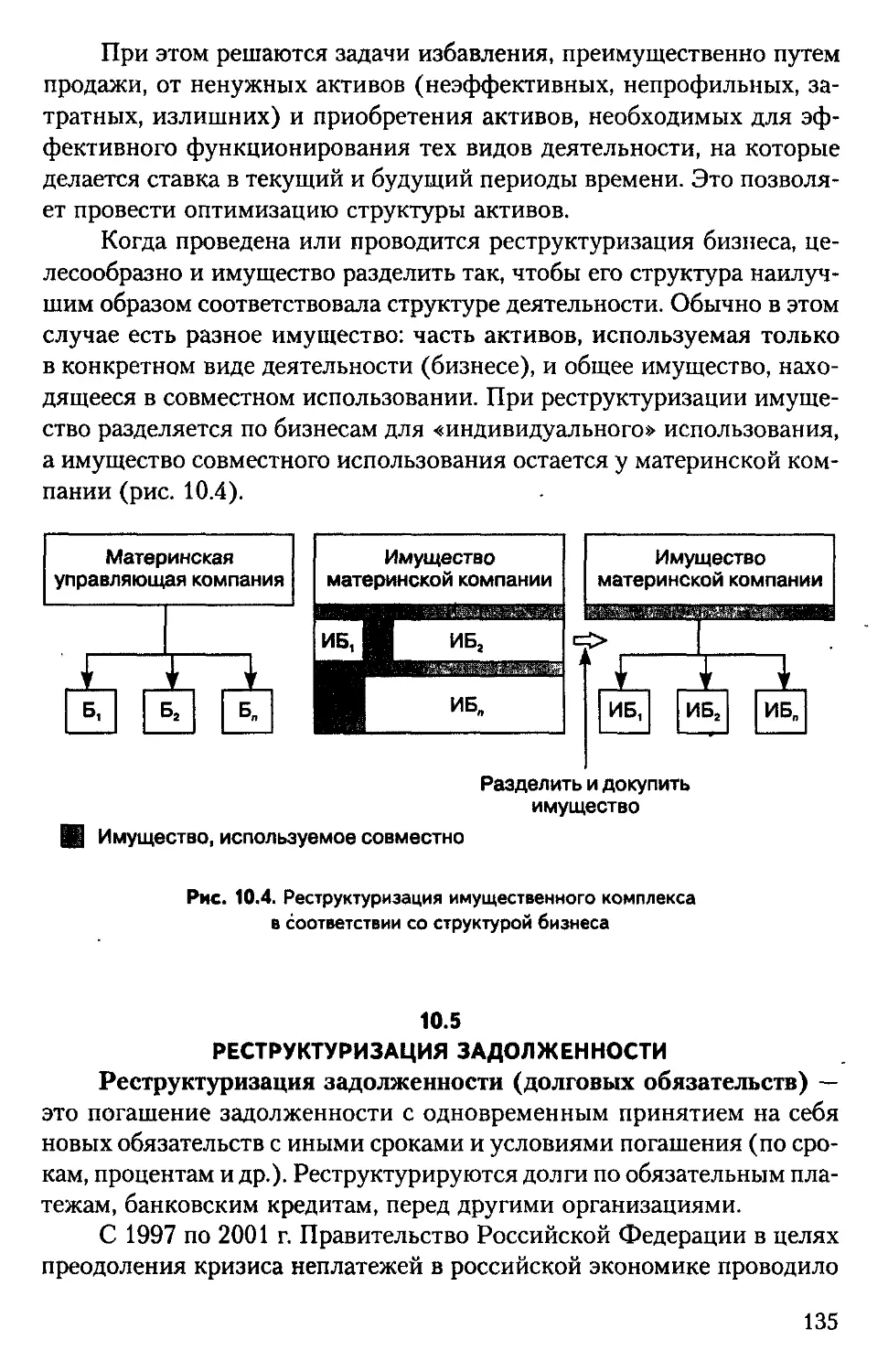

10.2. Реструктуризация собственности..............................131

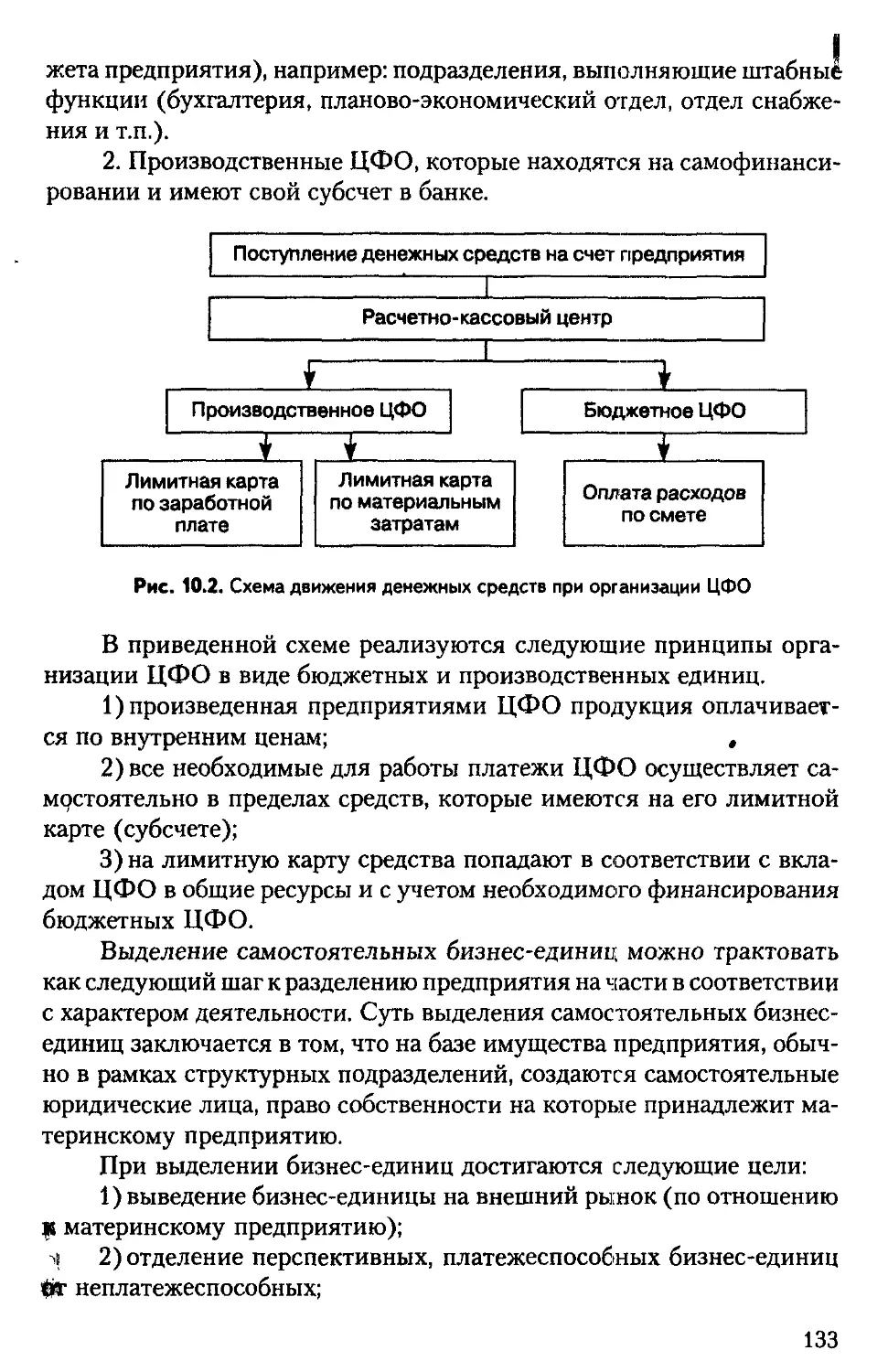

10.3. Реструктуризация бизнеса....................................132

10.4. Реформирование имущественного комплекса.....................134

10.5. Реструктуризация задолженности............................. 135

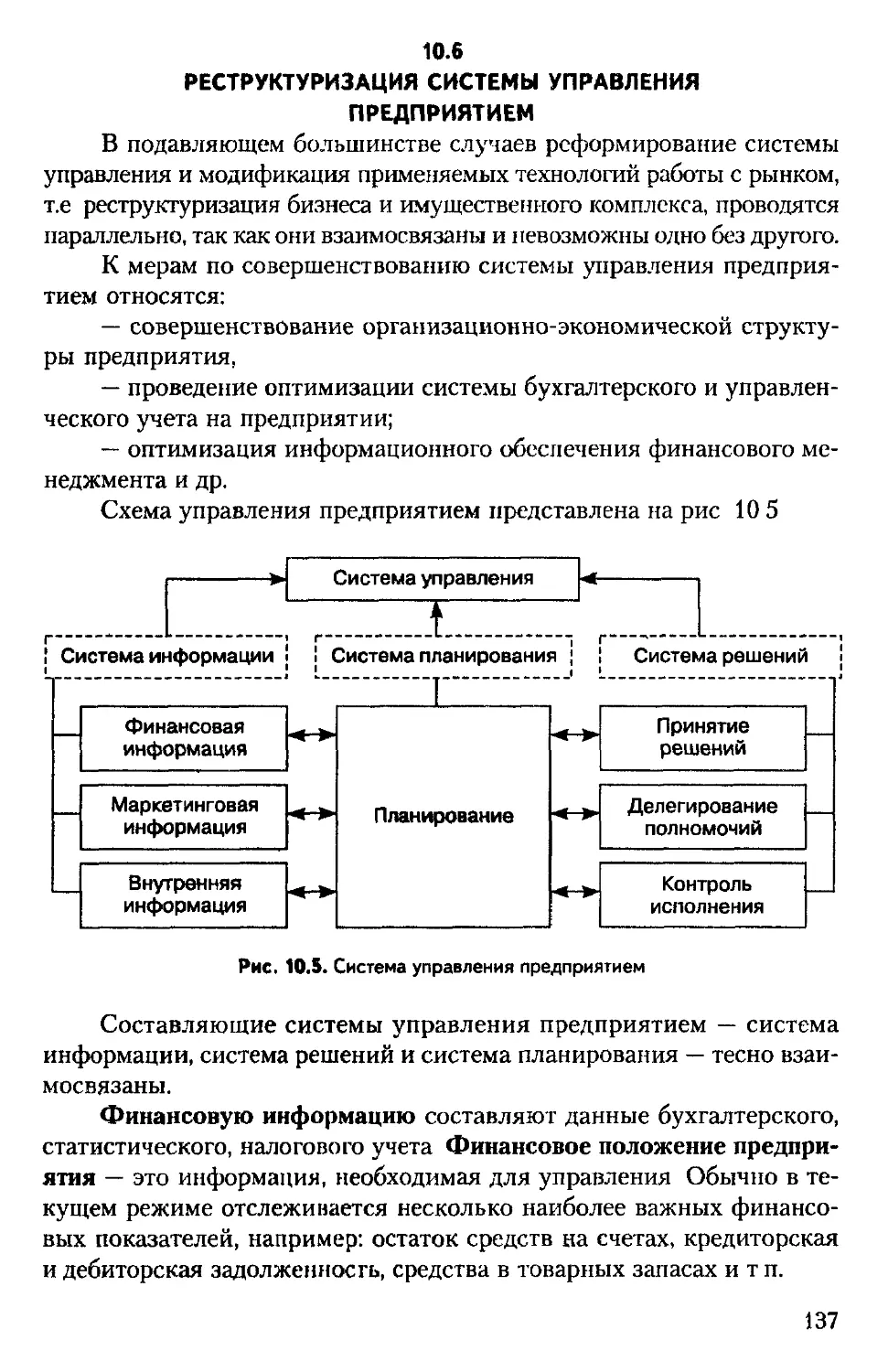

10.6. Реструктуризация системы управления предприятием............137

Глава 11. Инструментарий антикризисного управления

11.1. Оценочная деятельность в антикризисном управлении.......... 139

11.2. Инвестиционная политика в антикризисном управлении..........143

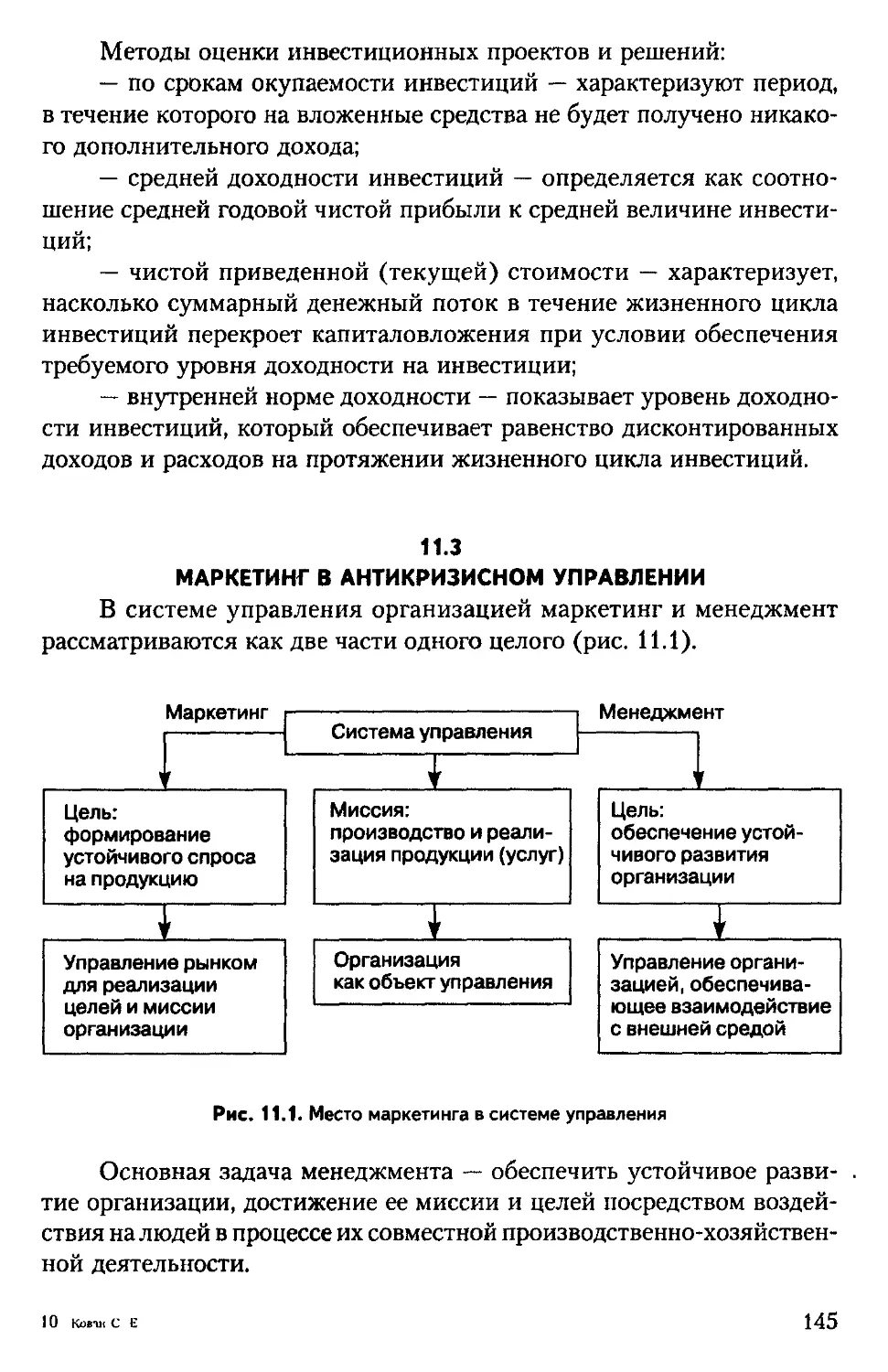

11.3. Маркетинг в антикризисном управлении........................145

11.4. Механизмы конфликтологии в антикризисном управлении ........149

питрольные вопросы и задания по разделу IV ......................... 153

включение........................................................... 155

Литература........................................................... 156

Георгию Константиновичу Талю, профессору,

крупному специалисту в области

антикризисного управления, посвящается

ВВЕДЕНИЕ

Антикризисное управление — одна из самых динамично разви-

| кающихся отраслей экономики и права — в российской практике яв-

ляется довольно молодой наукой. Его нормативно-правовую базу со-

ставляет законодательство о банкротстве. Возрождение системы

антикризисного управления в России состоялось с принятием перво-

го (1992 г.) и второго (1998 г.) законов о банкротстве. Более пяти лет

функционирует Федеральный закон от 26 октября 2002 г. № 127-ФЗ

«О несостоятельности (банкротстве)» (далее — Закон о банкротстве

2002 г ) в последней редакции.

Антикризисное управление становится активным инструментом

I и । улирования деятельности организаций в российской экономике.

Антикризисное управление постоянно совершенствуется в науч-

но прикладном и методическом направлениях. Оно включает различ-

ные аспекты анализа:

— диагностику причин возникновения кризисных ситуаций,

— исследование внешней среды и факторов, оказывающих влия-

ние на деятельность организаций, предприятий;

— реализацию процедур банкротства;

— разработку мероприятий, направленных на устранение непла-

Вжеспособности;

— мониторинг финансово-экономического состояния предприятия;

— осуществление процедур планирования;

— изучение интересов сторон и возникающих конфликтов;

— реорганизацию и реструктуризацию предприятий;

— оценку социальных последствий кризиса предприятий.

Основой знаний студентов в сфере антикризисного управления

Ляется дисциплина «Теория антикризисного управления предприя-

пм», которая в соответствии с учебным планом читается первой и за-

гадывает базу для последующего изучения других дисциплин, рас-

Иряющих и конкретизирующих знания и навыки студентов по

)просам антикризисного управления и банкротства.

7

В учебном пособии используются термины «социально-экономи-

ческая система», «предприятие», «организация», «бизнес». Представ-

ляется необходимым дать предварительно определения этих понятий.

В соответствии со ст. 132 ч. I Гражданского кодекса Российской

Федерации (далее — ГК РФ) мы понимаем предприятие как имуще-

ственный комплекс, используемый для осуществления предпринима-

тельской деятельности.

В состав предприятия как имущественного комплекса входят все.

виды имущества, предназначенные для его деятельности, включая зе-

мельные участки, здания, сооружения, оборудование, инвентарь, сы-

рье, продукцию, права требования, долги, а также права на обозначе-

ния, индивидуализирующие предприятие, его продукцию, работы

и услуги (фирменное наименование, товарные знаки, знаки обслужи-

вания), и другие исключительные права, если иное не предусмотрено

законодательством или договором.

Термин «бизнес» означает дело, деятельность, являющаяся ис-i

точником дохода, но обычно в это понятие вкладывается более широ-;

кий смысл. Такая деятельность невозможна без использования иму-

щества, предназначенного для ее реализации. В связи с этим бизнес —

это имущественный комплекс, а также его использование для осущест-

вления хозяйственной деятельности. В этой части понятия «предпри-

ятие» и «бизнес» очень близки.

Еще один часто применяемый термин — «организация». Вслед за

ГК РФ (ст. 48) мы большей частью вкладываем в это понятие право"

вой смысл, т.е. организация — это юридическое лицо, имеющее в соб-

ственности, хозяйственном ведении или оперативном управлении обо-

собленное имущество и отвечающее этим имуществом по своиэд

обязательствам. '

Поскольку мы говорим об управлении, то не можем не вклады;

вать в понятие организации также то, что это некоторая форма объ

единения физических лиц для их совместной деятельности в рамказ

определенной структуры. В этом плане любая организация являете)

разновидностью социально-экономической системы.

Вместе с тем для системы антикризисного управления необходи!

мо различать понятия «организация» и «предприятие». В ходе антиЦ

кризисного управления организация может быть сохранена (как то Же

самое юридическое лицо) или ликвидирована в ходе процедуры баЛ

кротства. Предприятие же даже после ликвидации организации моЯ

жет продолжать свою деятельность, так как имущественный комплекс!

дело, бизнес передаются через процедуру банкротства от одного co6j

ственника к другому, и, как правило, эффективному.

8

В учебное пособие тема «Банкротство организаций» входит од-

ной из составных частей.

Учебное пособие основано на конспектах лекций профессора

'.К. Таля, которые он читал в 2002—2004 гг. в Финансовой академии

;ри Правительстве Российской Федерации. Г.К. Таль — один из осно-

рноложников и основателей института банкротства в новейшей ис-

Орпи России. Трагический случай очень рано унес из жизни эту ис-

ипно выдающуюся личность и государственного деятеля. Однако

гтались конспекты лекций, которые он читал, работают его методи-

|ские подходы, которые актуальны и сегодня.

Учебное пособие подготовлено преподавателями кафедр «Эконо-

мка и антикризисное управление» и «Оценка и управление собствен-

стью» Финансовой академии при Правительстве Российской Фе-

юации. Структура учебного пособия соответствует программе

Сциплин, читаемых для студентов факультета «Менеджмент» при

уотовке специалистов по антикризисному управлению.

Авторы выражают искреннюю благодарность Ирине Борисовне

аревой, предоставившей заметки и записи Георгия Константино-

Таля, без которых эта книга не могла быть написана.

РАЗДЕЛ I

ОБЩИЕ ВОПРОСЫ ЭКОНОМИЧЕСКИХ

КРИЗИСОВ, АНТИКРИЗИСНОГО

УПРАВЛЕНИЯ И ГОСУДАРСТВЕННОГО

РЕГУЛИРОВАНИЯ В ЭТОЙ СФЕРЕ

ГЛАВА 1

ЭКОНОМИЧЕСКИЕ КРИЗИСЫ

Понятие кризисов социально-экономических систем. Относительное

противоречие задач развития и функционирования социально-экономичес-

ких систем. Причины возникновения и динамика развития кризисов.

Типология и классификация кризисов. Последствия кризисов.

Альтернативы завершения кризисов.

Кризисы экономического развития. Кризисы на макроэкономическом и на

микроэкономическом уровнях. Причины возникновения. Фазы экономичес-

ких циклов на макро- и микроуровнях. Циклическое развитие предпринима-

тельских структур (фазы микроуровня). Внешние и внутренние факторы

возникновения и развития кризисов в предпринимательских структурах

1.1

КРИЗИСЫ СОЦИАЛЬНО-ЭКОНОМИЧЕСКИХ СИСТЕМ

В любой сложной системе и, в частности, в социально-экономи-

ческих системах, функционирующих в обществе, возможны наруше-

ния и сбои Примерами социально-экономических систем являются

предприятия, фирмы, компании, корпоративные структуры с их внут-

ренней организацией, экономическими целями и положением на рын-

ке. При этом они подвержены воздействиям извне со стороны других

социально-экономических систем, а также органов государственного

и общественного устройства и, чтобы соответствовать изменяющимся

условиям, вынуждены изменяться сами, т.е. развиваться. Это приво-

дит к тому, что в деятельности социально-экономических систем не-

избежно возникают кризисы.

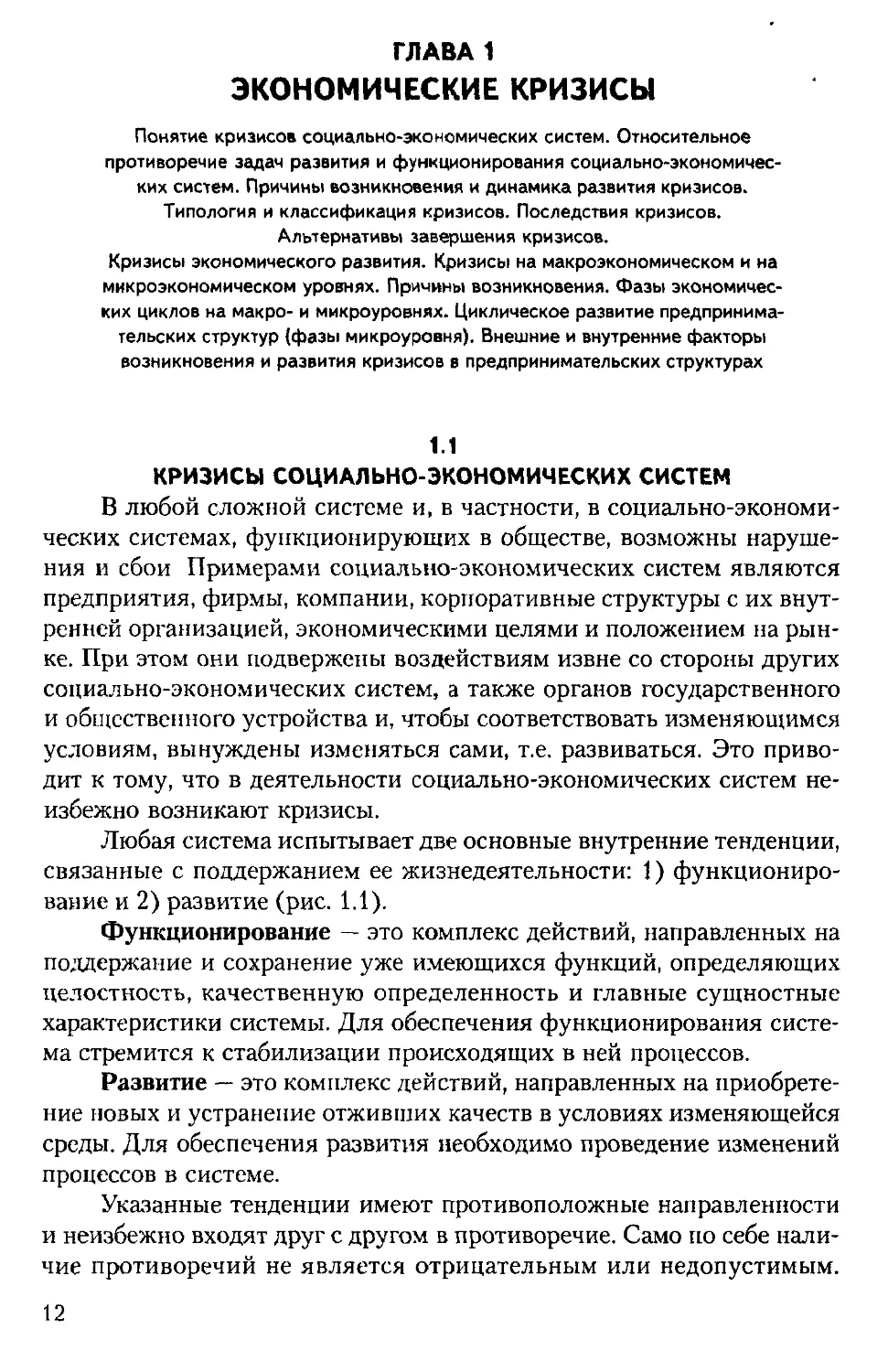

Любая система испытывает две основные внутренние тенденции,

связанные с поддержанием ее жизнедеятельности: 1) функциониро-

вание и 2) развитие (рис. 1.1).

Функционирование — это комплекс действий, направленных на

поддержание и сохранение уже имеющихся функций, определяющих

целостность, качественную определенность и главные сущностные

характеристики системы. Для обеспечения функционирования систе-

ма стремится к стабилизации происходящих в ней процессов.

Развитие — это комплекс действий, направленных на приобрете-

ние новых и устранение отживших качеств в условиях изменяющейся

среды. Для обеспечения развития необходимо проведение изменений

процессов в системе.

Указанные тенденции имеют противоположные направленности

и неизбежно входят друг с другом в противоречие. Само по себе нали-

чие противоречий не является отрицательным или недопустимым.

12

Социально-экономическая система

' Рис. 1.1. Кризисы социально-экономических систем как порождение

внутренних тенденций жизнедеятельности системы

Противоречия — это те внутренние вопросы, которые требуют своего

разрешения и позволяют системе найти путь к совершенствованию.

Вместе с тем противоречия бывают разными по остроте и глуби-

не, с которыми они затрагивают процессы внутри социально-эконо-

мической системы. При этом могут развиваться такие противоречия,

от разрешения которых зависит само существование системы. Таким

образом, мы подходим к определению кризиса.

Кризис — это крайняя форма обострения противоречий в соци-

ально-экономической системе, угрожающая ее жизнедеятельности

Данное определение отражает диалектическое единство и противопо-

ложность основных тенденций социально-экономической системы.

1.2

ПРИЧИНЫ ВОЗНИКНОВЕНИЯ, ТИПОЛОГИЯ И ДИНАМИКА

РАЗВИТИЯ КРИЗИСОВ

Причины возникновения кризисов социально-экономических

• истем многообразны (табл. 1.1).

Объективные причины кризиса не зависят от действий и поведе-

ния людей. К таким причинам относятся природные явления, влия-

нцпе на жизнеспособность системы. Внутренние причины кризисов

нлревают в самой системе, например, как несоответствие функций

пск-мы и ее управления, управления и организационной структуры

13

и т.п. Примерами закономерного кризиса являются циклические кри-

зисы развития экономики в целом, отраслей и отдельных предприя-

тий. Случайные причины кризиса трудно предвидеть и прогнозиро-

вать. В этом заключается их особая опасность. Опасность причин

искусственного происхождения в том, что они специально и целена-

правленно организованы для того, чтобы возник кризис именно в кон-

кретной системе. Примером искусственно созданного кризиса может

являться преднамеренное банкротство предприятия.

Таблица 1.1

Классификации причин возникновения кризисов

Критерий классификации Классификационная группа

По зависимости от воли людей Объективные Субъективные

По месту возникновения Внешние Внутренние

По определенности возникновения Случайные Закономерные

По происхождению Искусственные Естественные

Кризис в системе — это процесс, который развивается во времени.

Динамика развития кризиса по длительности, глубине и последстви-

ям зависит от остроты факторов кризиса и сопротивляемости систе-

мы. В результате действия процессов саморегуляции и сопротивления

системы кризис может развиваться как затухающий процесс. Напро-

тив, при слабом сопротивлении кризис может усиливаться и даже стать

процессом, который перекидывается с одного объекта (части, звена)

системы на другие как при цепной реакции. Если кризис возник, то

его развитие приводит к тому, что система либо сохраняется, приобре-

тая какие-то новые качества, либо перестает существовать в прежнем

виде.

Ниже представлена классификация последствий кризисов в сис-

темах:

Обновление системы — Разрушение системы.

Резкие изменения функций и процессов в системе — Мягкая кор-

ректировка функций и процессов.

Краткосрочные изменения — Долгосрочные изменения.

Обратимые изменения — Необратимые изменения. ]

Возникновение нового кризиса — Восстановление жизнедеятель-1

ности.

14

Если в результате кризиса система обновлена и продолжает

функционировать, то обычно обновление связано с изменениями ее

функций и тех процессов, которые в ней происходят. В результате об-

новления могут произойти как резкие изменения, так и мягкая кор-

ректировка функционирования системы. Данные изменения могут

быть краткосрочными, например до момента исчезновения причин

(факторов) кризиса, а могут иметь долгосрочный характер. Необхо-

димость в наличии изменений может пропасть, и тогда система вер-

нется в прежнее состояние. Поэтому изменения бывают обратимыми

или необратимыми.

Кроме того, в результате развития кризиса могут появиться но-

вые противоречия и новые кризисные факторы. В связи с этим в каче-

стве альтернативных последствий кризиса выделяют восстановление

жизнедеятельности или возникновение нового кризиса.

Рассмотрим типологию (классификацию) кризисов по их типам.

По проблематике, затрагиваемой кризисными явлениями, кри-

зисы бывают:

— социальные (в том числе политические);

— экономические (в том числе финансовые);

— организационные;

— технологические;

• — психологические.

Социальный кризис может проявляться как кризис политиче-

ского устройства. Частным случаем экономического кризиса являет-

ся кризис финансовый. Организационный кризис чаще всего прояв-

ляется в том случае, когда организационная структура системы не

отвечает новым функциям и тормозит ее развитие. Одна из крайних

форм организационного кризиса — бюрократизация.

Противоречия между потребностями развития системы и исполь-

зуемыми технологиями функционирования приводят к технологиче-

скому кризису.

Психологические кризисы проявляются как кризисы психологи-

ческого состояния человека, групп людей, коллективов. Причинами

таких кризисов становятся неуверенность в своей социальной защи-

щенности, страх будущего, стрессы, паника и т.п. Психологические

кризисы часто возникают вслед за социальными.

По соотношению природных и социальных факторов кризисы под-

разделяются:

— на природные;

— общественные;

— экологические.

15

Природные кризисы вызываются стихийными, неконтролируе'Ч

мыми явлениями (наводнения, землетрясения, ураганы и т.п.). Обще-*]

ственные кризисы вызываются социальными причинами. Экологиче^

ские кризисы возникают на стыке взаимоотношений человек^

и природы и проявляются как изменения природных условий, обу-*

словленные деятельностью человека (загрязнение окружающей сре^

ды, истощение ресурсов и т.д.). '

По характеру кризисы бывают:

— легкими или глубокими;

— затяжными или кратковременными;

— локальными или общими;

— частными или системными;

— явными или латентными (скрытыми); S

— управляемыми или неуправляемыми (не поддающимися вой

действию). 1

Также кризисы подразделяются: i

— по причинам возникновения',

— последствиям кризиса.

1.3

КРИЗИСЫ ЭКОНОМИЧЕСКОГО РАЗВИТИЯ

Принято считать, что первопричиной экономических кризисог

является несоответствие (разрыв) между производством и потребле

нием товаров. Динамика экономического развития имеет не просто!

линейный, а сложный циклический характер.

Понятие экономического кризиса связано с понятием циклично

сти развития экономики Н.Д. Кондратьева. Кризис представляет со

бой одну из последовательных фаз цикла наряду с подъемом, депрес

сией и оживлением.

Марксистская теория считала кризисы неотъемлемой часгьм

только капиталистической экономики.

Немарксистские экономические теории первоначально отрица

ли неизбежность экономических циклов, доказывая возможность пре

одоления цикличности в рамках традиционных рыночных механизмов

В первой половине XX столетия возникли представления о том, 41

цикличность, а следовательно, и причины, порождающие кризисы, мог»

быть преодолены путем государственного регулирования рыночной эк,

номики. Эти представления связывают с именем Дж.М. Кейнса.

В последнее время определилась позиция ряда специалистов, сс

гласно которой вмешательство государства в экономические проце<

16

।

ы не всегда приводит к сглаживанию цикличности и антикризисно-

му регулированию, а часто оборачивается прямо противоположным

езультатом, выражающимся в поддерживании и провоцировании цик-

ичности.

Причины цикличности и возникновения кризисов экономиче-

кого развития также пытались объяснять с различных позиций. В част-

ости, П. Самуэльсон в книге «Экономика» в качестве самых извест-

ых приводит следующие теории:

— денежная теория, которая объясняет возникновение кризисов

едостатком (сжатием) банковских кредитов;

— теория нововведений усматривает цикличность в периодиче-

ки возникающей необходимости использования в производстве важ-

ых нововведений;

— психологическая теория видит причину цикличности в нали-

пи воли пессимистического или оптимистического настроения насе-

сния;

— теория недопотребления трактует причины циклов слишком

< > ч мной долей дохода, которая оседает у очень бережливых людей и не

। тестируется в экономику;

- г- теория чрезмерного инвестирования утверждает, что причины

.иклов, наоборот, кроются в излишнем инвестировании.

11.4

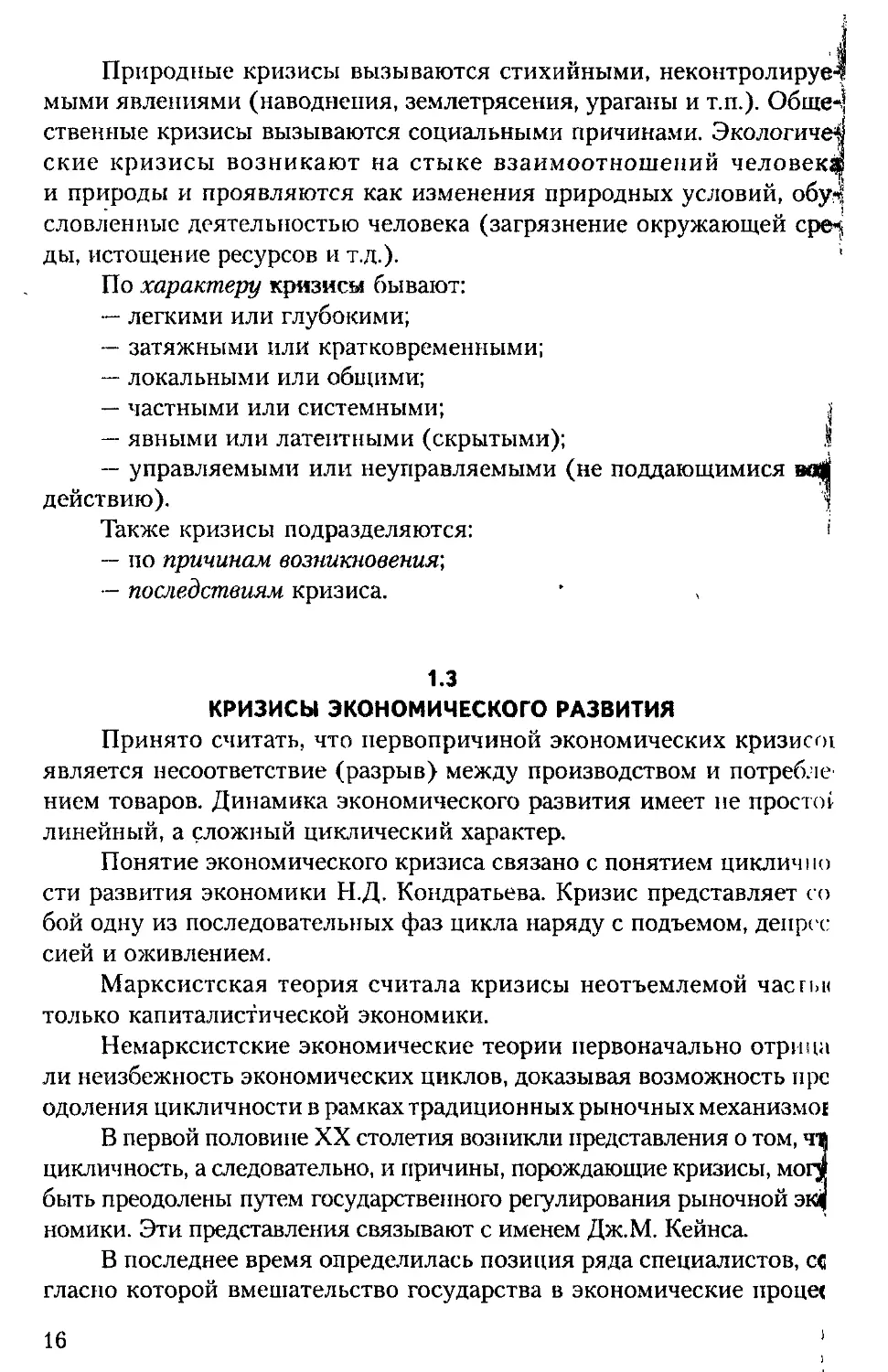

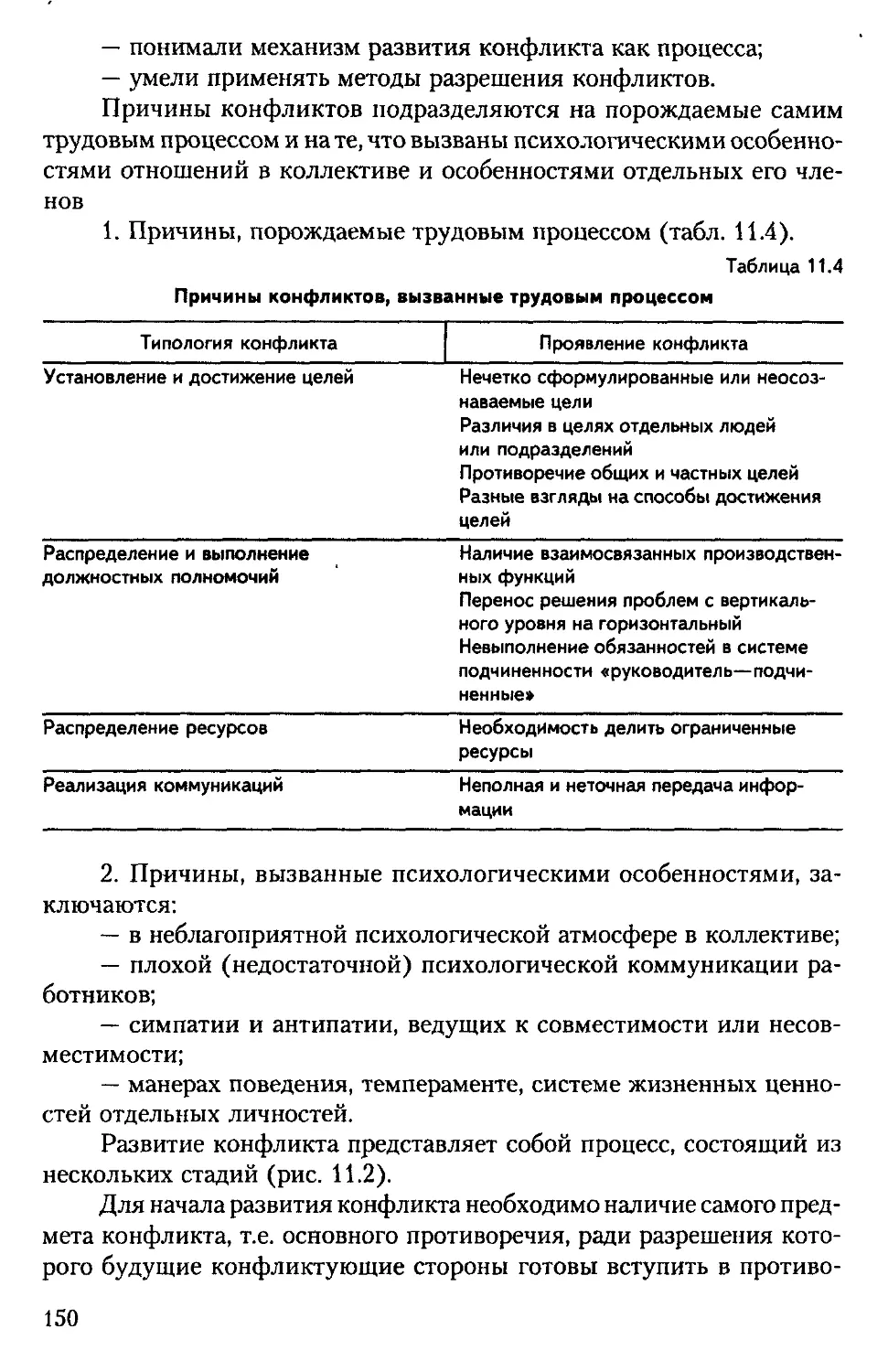

ФАЗЫ ЭКОНОМИЧЕСКИХ ЦИКЛОВ

НА МАКРО- И МИКРОУРОВНЯХ

Исследование развития экономики показывает, что с XIX в. в стра-

11 \ с рыночной экономикой каждые 7—11 лет проявляются средние

нклы, каждые 3—5 лет — малые циклы. На них накладываются боль-

। к* циклы со средней продолжительностью около 50 лет. Эта циклич-

Рис. 1.2. Фазы циклов развития экономики на макроуровне

Фазе кризиса свойственны снижение объемов общественного про-

тодства, деловой активности предпринимательских структур, рост

Комн С Е

17

безработицы, банкротств хозяйствующих субъектов. Покупательная

способность в целом снижается, возможно затоваривание и падение

цен, что приводит к новому сокращению активности. t

Депрессия представляет собой достаточно продолжительную (до

нескольких лет) фазу, при которой экономика обретает новое равно-

весие между производством и потреблением товаров. Предпринима-

тельская и инвестиционная активность пока невысоки, так как дове-

рие восстанавливается довольно долго. Может сохраняться массовая

безработица. Данная фаза является фазой накопления капитала.

Фаза оживления характеризуется началом заметных капитало-

вложений и инвестирования, активизированием предпринимательской

деятельности, ростом объема общественного производства, повыше-

нием покупательной способности и цен, увеличением занятости. Поощ-

ряемые успехом других создаются новые предприятия. В классическом

понимании оживление завершается при достижении докризисного

уровня, после чего начинается подъем на новый виток развития.

Фаза подъема представляет период выхода на качественно новый

уровень экономики. Это связано с появлением новых технологий про-

изводства товаров, новых предприятий. В то же время на данной фазе

начинают вызревать противоречия, которые подготавливают основу

нового циклического кризиса. Постепенно увеличиваются объемы то-

варных запасов, возникает дефицит йлатежеспособного спроса.

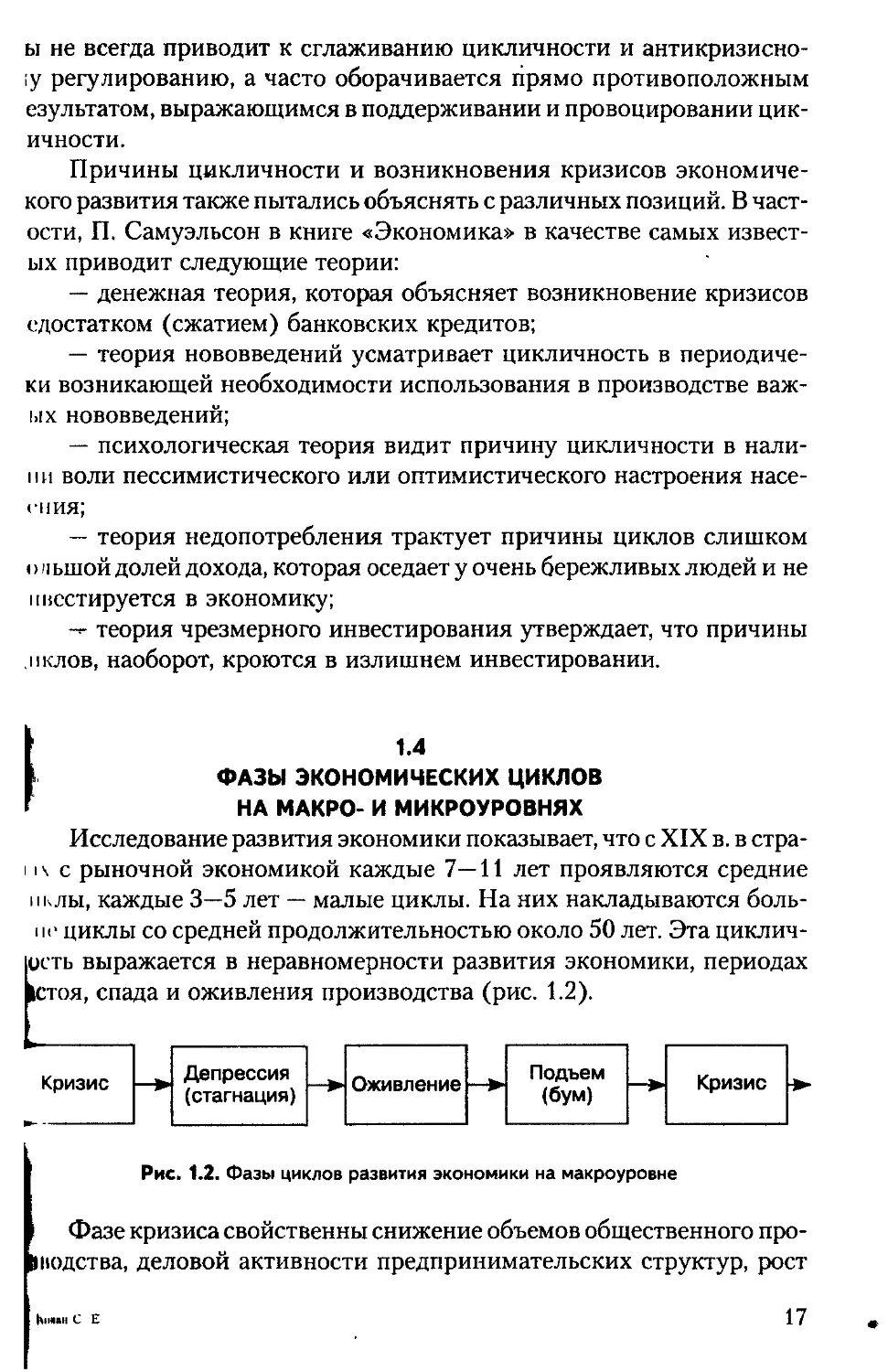

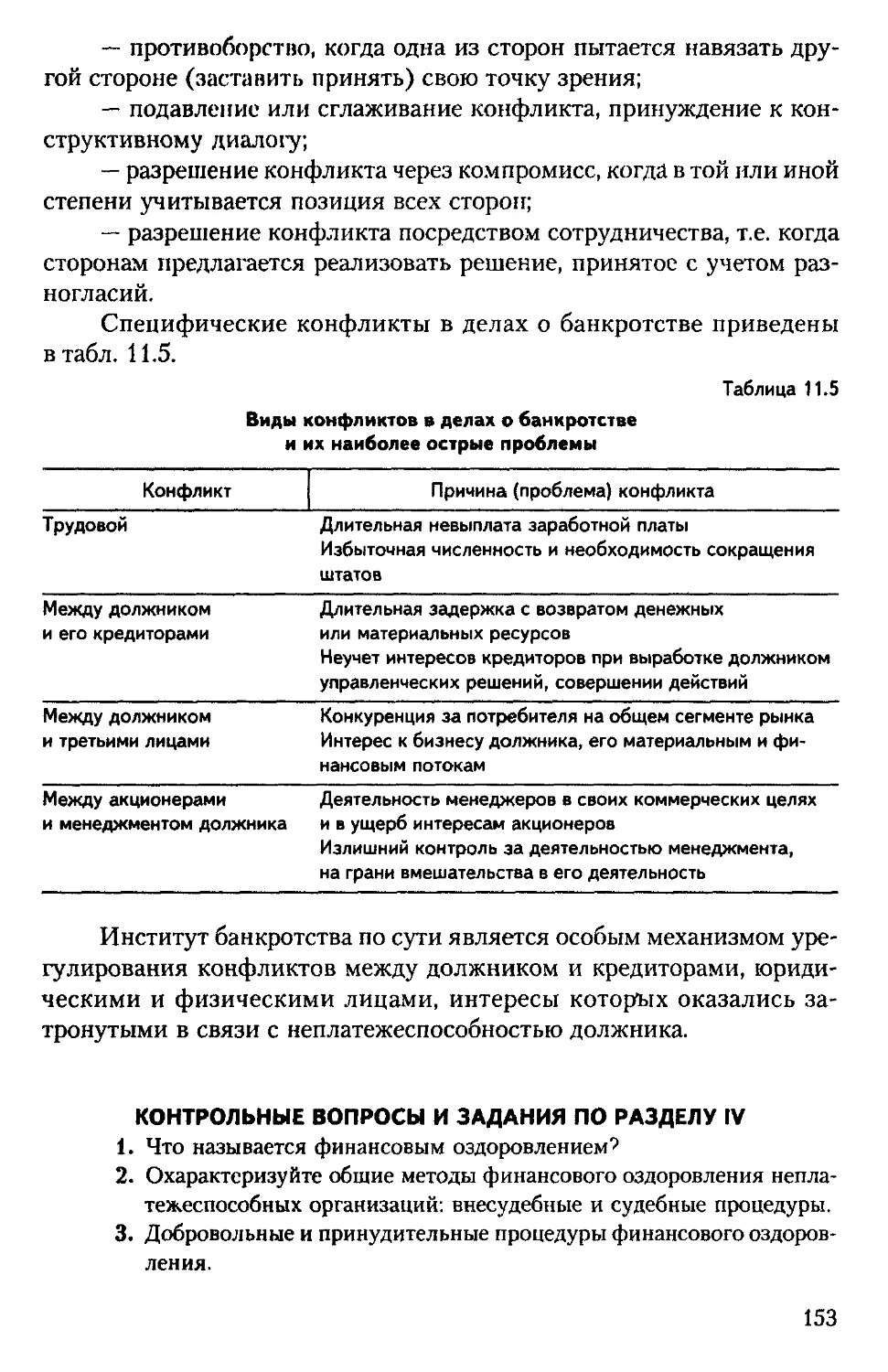

Подобную цикличность можно наблюдать и в микроэкономике

на уровне отдельных предприятий, но здесь есть свои особенности

(рис. 1.3).

Фаза V

Рис. 1.3. Фазы циклов на микроуровне

Не все предприятия проходят путь от фазы возникновения дс

фазы становления. По некоторым оценкам, таких предприятий насчи-

тывается около 20%. Еще 40—60% от сохранившихся предприятий ус-

пешно проходят «проверку» на жизнеспособность и переходят из фазь

становления к фазе подъема, которая характеризуется росто'м эконо-

мического потенциала предприятия. Фаза спада неизбежно (100% слу-

чаев) приходит после фазы роста и экспансии. После ее наступление

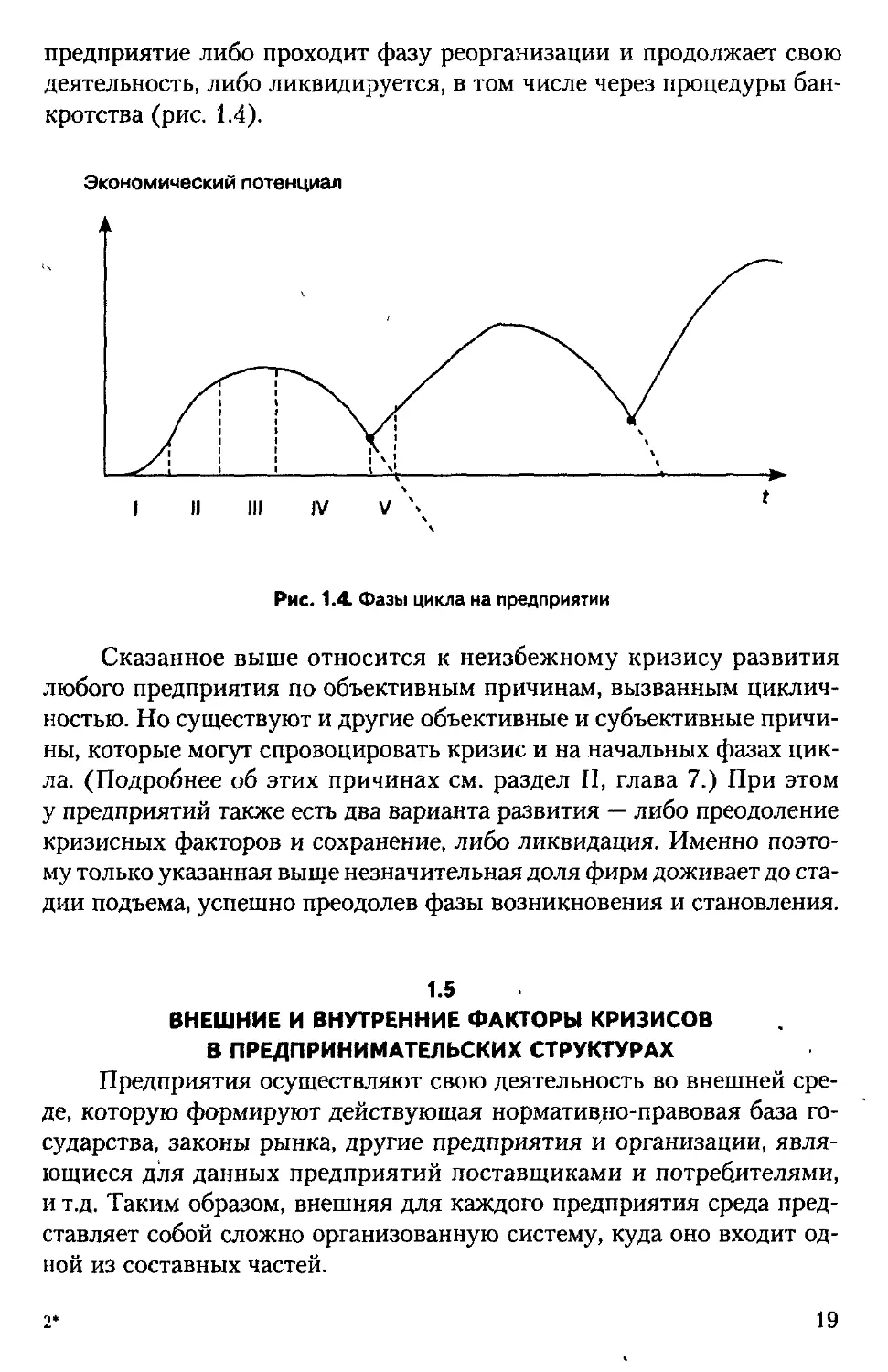

18

предприятие либо проходит фазу реорганизации и продолжает свою

деятельность, либо ликвидируется, в том числе через процедуры бан-

кротства (рис. 1.4).

Рис. 1.4. Фазы цикла на предприятии

Сказанное выше относится к неизбежному кризису развития

любого предприятия по объективным причинам, вызванным циклич-

ностью. Но существуют и другие объективные и субъективные причи-

ны, которые могут спровоцировать кризис и на начальных фазах цик-

ла. (Подробнее об этих причинах см. раздел II, глава 7.) При этом

у предприятий также есть два варианта развития — либо преодоление

кризисных факторов и сохранение, либо ликвидация. Именно поэто-

му только указанная выще незначительная доля фирм доживает до ста-

дии подъема, успешно преодолев фазы возникновения и становления.

1.5

ВНЕШНИЕ И ВНУТРЕННИЕ ФАКТОРЫ КРИЗИСОВ

В ПРЕДПРИНИМАТЕЛЬСКИХ СТРУКТУРАХ

Предприятия осуществляют свою деятельность во внешней сре-

де, которую формируют действующая нормативно-правовая база го-

сударства, законы рынка, другие предприятия и организации, явля-

ющиеся для данных предприятий поставщиками и потребителями,

и т.д. Таким образом, внешняя для каждого предприятия среда пред-

ставляет собой сложно организованную систему, куда оно входит од-

ной из составных частей.

2'

19

Вместе с тем предприятие — это тоже система той или иной слож-

ности. Поэтому факторы кризисов по отношению к предприятиям диф-

ференцируются на внешние и внутренние.

Основные внешние факторы подразделяются на международные

и национальные. К числу международных факторов относятся:

— наличие кризиса в других странах, глобальные экономические

или финансовые кризисы;

— международная политика по отношению к стране и политика

международных финансовых институтов, наличие ограничений, эм-

барго и т.п.;

— наличие международных торговых, тарифных соглашений;

— международная конкуренция.

Основными национальными факторами являются:

— нестабильность политического курса;

— неустоявшееся, часто меняющееся законодательство;

— чрезмерный монополизм;

— низкий или спадающий платежеспособный спрос;

— слабый государственный бюджет и государственный заказ;

— нестабильное состояние финансовой системы;

— нарушение устоявшихся партнерских связей;

— высокая инфляция;

— налоговая, кредитная, валютная политика;

— коррупция, лоббизм, криминализация.

У России, как страны расположенной на огромной территории,

есть специфические внешние факторы кризиса, связанные с различи-

ем уровней политического, экономического развития, различием кли-

мата регионов. Это — региональные факторы. К ним относятся:

— особое местное, региональное законодательство;

— удаленность от рынков сбыта;

— отсутствие развитой экономической инфраструктуры;

— сложные климатические условия.

Основные внутренние факторы кризиса предприятия заключа-

ются:

— в низких конкурентных позициях предприятия (по качеству

продукции, доле рынка и др.);

— неудачной маркетинговой политике:

— устаревших технологиях, физическом и моральном износе фон-

дов;

— низкой или несоответствующей квалификации руководства

и персонала;

— неадекватной системе управления;

20

— неадекватной организационной структуре;

— неэффективной и нерациональной структуре активов и пасси-

вов;

— отсутствии, сокращении, убыточности инвестиций, невнятной

инвестиционной политике;

— недиверсифицированном производстве;

— неликвидной продукции, неконкурентоспособной, устаревшей;

— неконкурентоспособных ценах;

— высокой по сравнению с конкурентами себестоимости;

— значительной просроченной задолженности потребителей;

— большой зависимости от поставщиков и других кредиторов;

— недоучете финансовых рисков;

— слабых кредитных возможностях;

— недостатке ресурсов (финансовых, материальных, трудовых).

ГЛАВА 2

ПОНЯТИЕ И СУЩНОСТЬ

АНТИКРИЗИСНОГО УПРАВЛЕНИЯ

Понятие антикризисного управления. Проблематика, цели и задачи

антикризисного управления. Сферы применения антикризисного

управления. Отличия антикризисного управления от управления стабильными

системами. Антикризисное управление на различных фазах экономического

цикла (мониторинг, регулирование, управление). Объекты и субъекты .

антикризисного управления.

Технология выработки управленческого решения. Особенности

технологий антикризисного управления. Главная особенность —

повышенная чувствительность к фактору времени.

Оценка эффективности антикризисного управления. Факторы,

влияющие на эффективность антикризисного управления. Принципы

антикризисного управления — ранняя диагностика, оперативность,

адекватность, комплексность реагирования

2.1

СУЩНОСТЬ И ЗАДАЧИ АНТИКРИЗИСНОГО УПРАВЛЕНИЯ

В общем понимании управлять — значит принимать решения,

давать обязательные для выполнения указания, контролировать их

выполнение. Управление в социально-экономических системах явля-

ется функцией системы, так как без управления такие системы не мо-

гут существовать. Эта функция:

— обеспечивает сохранение структуры системы;

— поддерживает режимы деятельности и процессы в системе;

— обеспечивает реализацию программ, планов деятельности.

Антикризисное управление проводится в предвидении возмож-

ного кризиса, а также в условиях кризиса и должно обеспечить анти-

кризисное развитие организации (социально-экономической системы).

Антикризисное развитие — это управляемый процесс предот-

вращения или преодоления кризиса, соответствующий целям органи-

зации, объективным тенденциям ее развития.

Антикризисное управление — такой вид управления, в котором

происходят контролируемые процессы предвидения кризисов, смяг-

чения их последствий и использования факторов кризисов для разви-

тия организации.

Цели и задачи антикризисного управления.

1. Предвидение кризиса и адекватная (в соответствии со степе-

нью угрозы) подготовка к нему.

2. Воспрепятствование опасным факторам кризиса.

22

3. Управление динамикой развития кризиса (ускорить, замед-

ТЬ, смягчить, усилить).

4. Обеспечение жизнедеятельности организации в кризисном

гтоянии.

5. Ослабление негативных последствий кризиса.

6. Использование факторов и последствий кризиса для развития

ыпизации.

Как и в любом другом виде управления, в антикризисном управ-

'|ци существуют объекты и субъекты управления.

К социально-экономическим системам — объектам антикризис-

о управления — относятся организации, предприятия и региональ-

.ie экономические структуры: муниципальные образования и субъек-

। ы федерации. Возможность проведения антикризисных мероприятий

и отношении региональных структур предусмотрена, например, бюд-

жетным законодательством.

Субъектами антикризисного управления выступают собственни-

ки и менеджеры предприятий и организаций, государственные орга-

ны власти и управления, кредиторы, кризис-менеджеры (в судебных

процедурах банкротства — арбитражные управляющие).

Проблематика антикризисного управления очень широка и раз-

нообразна. Проблемы, решаемые в рамках антикризисного управле-

классифицируются следующим образом.

По стадии развития кризиса:

— распознавание кризисной ситуации;

— предотвращение кризиса;

— обеспечение жизнедеятельности в кризисной ситуации;

— обеспечение выхода из кризиса;

— ликвидация последствий кризиса.

По направлениям применяемых антикризисных мер:

— методологические;

— финансово-экономические;

— организационные;

— правовые;

— социально-психологические;

— конфликтологические.

По технологиям управления:

- поиск информации (обеспечение ее достоверности);

- разработка вариантов и моделей поведения организации на

й кризиса;

- анализ и оценка кризисной ситуации (тип. глубина, послед-

► разработка антикризисных управленческих решений.

23

По применяемому инструментарию:

— маркетинг (в условиях неопределенности и ограниченности

ресурсов);

— санация или реструктуризация кризисной организации;

— антикризисная инвестиционная, инновационная политика;

— селекция (отбор) персонала;

— управление конфликтами.

2.2

ОСОБЕННОСТИ АНТИКРИЗИСНОГО УПРАВЛЕНИЯ

В СРАВНЕНИИ С УПРАВЛЕНИЕМ СТАБИЛЬНЫМИ

СИСТЕМАМИ

Антикризисное управление — это вид управления, который от-

личается специфическими условиями и технологиями. В таблице 2.1

представлены отличия антикризисного управления от управления ста-

бильными системами.

Таблица 2.1

Основные отличия антикризисного управления

от управления в стабильных системах

Параметр Стабильные системы Кризисные системы

Цели управления Повышение эффективности деятельности Минимизация отрицатель- ных последствий кризисов

Основные ограничения Ресурсные — мягкие Временные — жесткие

Характеристики внешней среды Благоприятная Неблагоприятная

Внутренняя среда Стабильная Множество острых конфликтов

Результат (планируемый, желательный) Рост эффективности и жизнеспособности Переход в стабильное состояние

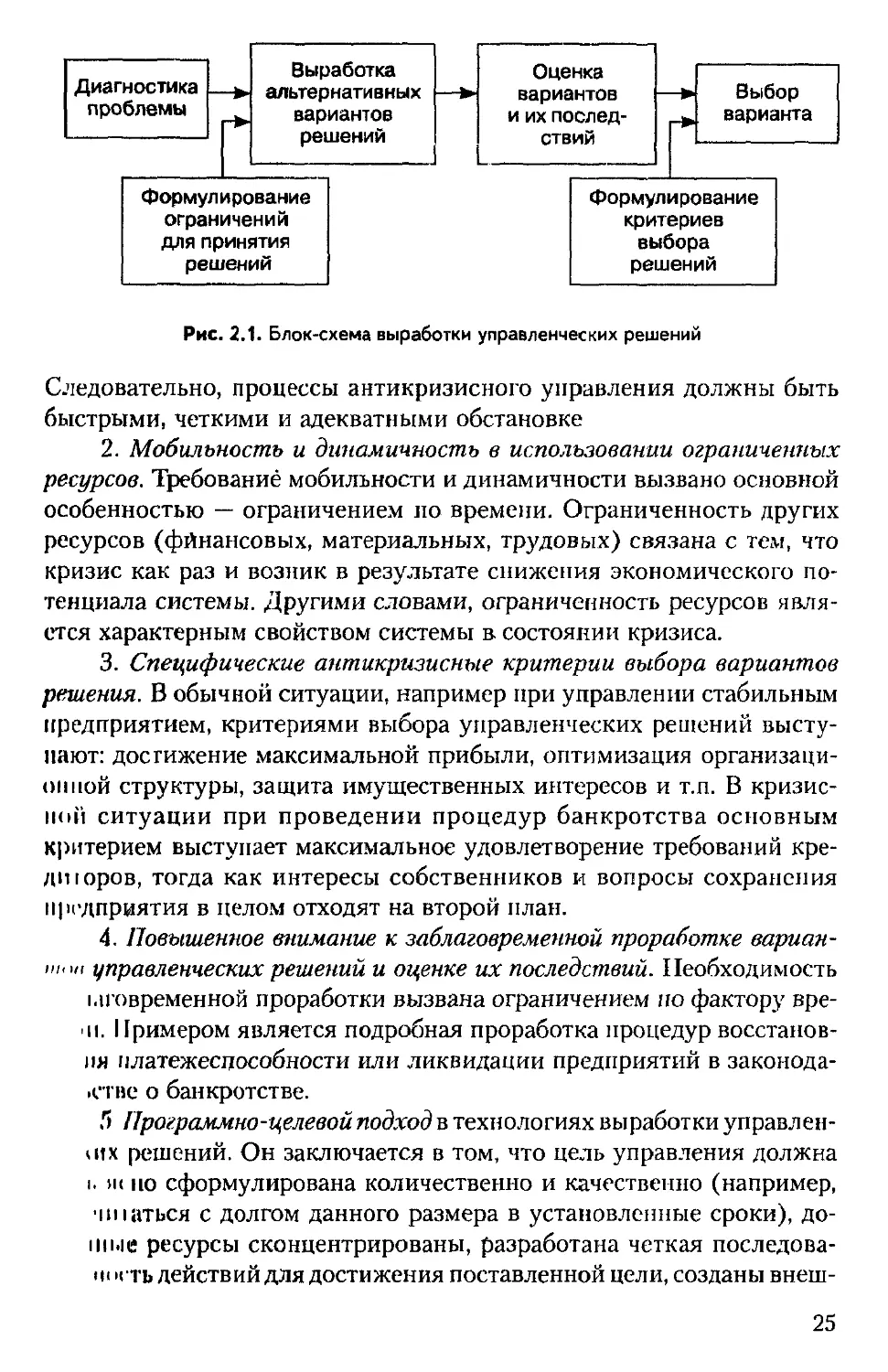

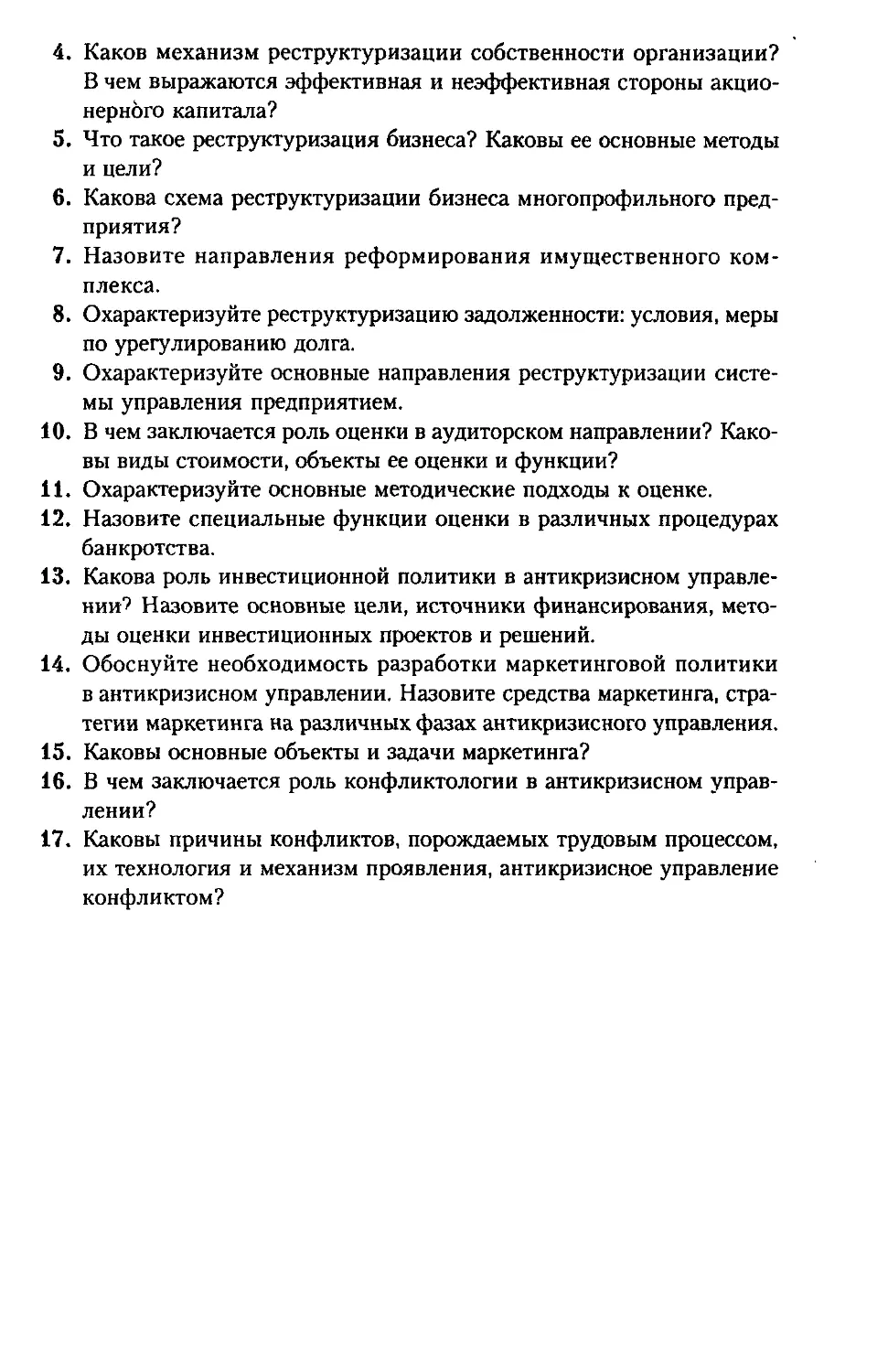

На рисунке 2.1 представлена технология выработки управленче-

ских решений.

К числу особенностей антикризисного управления относятся:

1. Повышенная чувствительность к фактору времени. Эта особен-

ность связана с тем, что в результате развития кризиса возможно на-,

ступление необратимых последствий вплоть до ликвидации системы..

Относительно предприятий последствиями кризиса могут быть поте-;

ря собственности для владельца, потеря средств к существованию для;

персонала, неблагоприятные социальные последствия для государства.,

24

Рис. 2.1. Блок-схема выработки управленческих решений

Следовательно, процессы антикризисного управления должны быть

быстрыми, четкими и адекватными обстановке

2. Мобильность и динамичность в использовании ограниченных

ресурсов. Требование мобильности и динамичности вызвано основной

особенностью — ограничением по времени. Ограниченность других

ресурсов (финансовых, материальных, трудовых) связана с тем, что

кризис как раз и возник в результате снижения экономического по-

тенциала системы. Другими словами, ограниченность ресурсов явля-

ется характерным свойством системы в состоянии кризиса.

3. Специфические антикризисные критерии выбора вариантов

решения. В обычной ситуации, например при управлении стабильным

предприятием, критериями выбора управленческих решений высту-

пают: достижение максимальной прибыли, оптимизация организаци-

онной структуры, защита имущественных интересов и т.п. В кризис-

ной ситуации при проведении процедур банкротства основным

критерием выступает максимальное удовлетворение требований кре-

диюров, тогда как интересы собственников и вопросы сохранения

предприятия в целом отходят на второй план.

4. Повышенное внимание к заблаговременной проработке вариан-

управленческих решений и оценке их последствий. Необходимость

i.повременной проработки вызвана ограничением по фактору вре-

II. Примером является подробная проработка процедур восстанов-

пя платежеспособности или ликвидации предприятий в законода-

.стве о банкротстве.

5 Программно-целевой подход в технологиях выработки управлен-

иях решений. Он заключается в том, что цель управления должна

ь »к но сформулирована количественно и качественно (например,

пнаться с долгом данного размера в установленные сроки), до-

iiii.ie ресурсы сконцентрированы, разработана четкая последова-

и< >< ть действий для достижения поставленной цели, созданы внеш-

25

ние условия, способствующие достижению цели (например, морато-

рий на долги). Данный подход подразумевает также постоянный мо-

ниторинг и контроль хода реализации программы, ее адаптивность пс

отношению к изменению внешних и внутренних условий и ресурсно-

го потенциала.

2.3

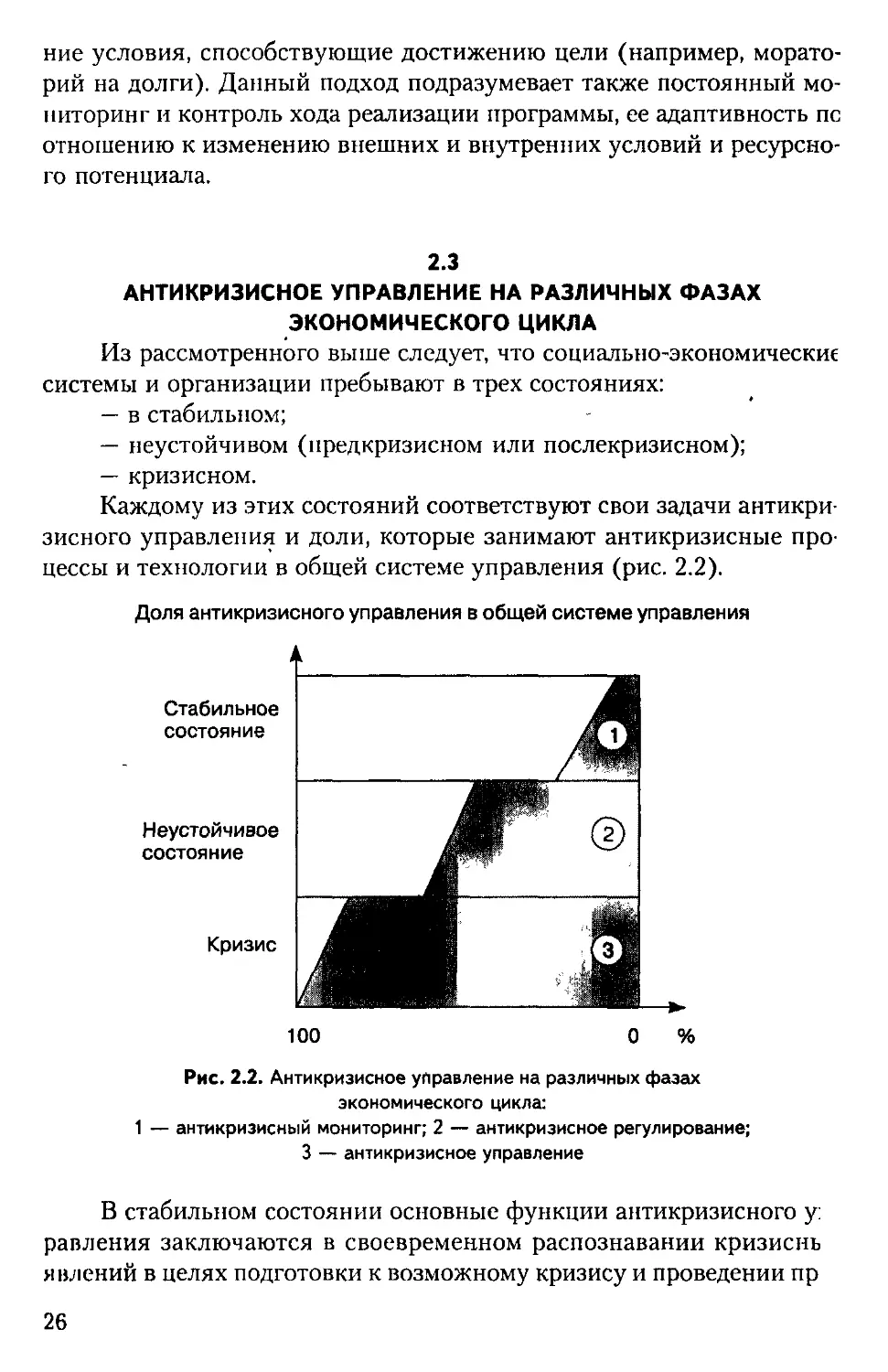

АНТИКРИЗИСНОЕ УПРАВЛЕНИЕ НА РАЗЛИЧНЫХ ФАЗАХ

ЭКОНОМИЧЕСКОГО ЦИКЛА

Из рассмотренного выше следует, что социально-экономические

системы и организации пребывают в трех состояниях:

— в стабильном;

— неустойчивом (предкризисном или послекризисном);

— кризисном.

Каждому из этих состояний соответствуют свои задачи антикри-

зисного управления и доли, которые занимают антикризисные про-

цессы и технологии в общей системе управления (рис. 2.2).

Доля антикризисного управления в общей системе управления

Рис. 2.2. Антикризисное управление на различных фазах

экономического цикла:

1 — антикризисный мониторинг; 2 — антикризисное регулирование;

3 — антикризисное управление

В стабильном состоянии основные функции антикризисного у:

равления заключаются в своевременном распознавании кризиснь

явлений в целях подготовки к возможному кризису и проведении пр

26

филактики. Это фаза антикризисного мониторинга, который позволя-

ет заблаговременно обнаружить угрозы кризиса и подготовиться

к смягчению его последствий. Доля антикризисного управления в об-

щей системе здесь относительно невелика.

В неустойчивом состоянии антикризисное управление входит

в фазу антикризисного регулирования. Применяются меры по стаби-

лизации ситуации, предотвращению развития и углубления кризис-

ных явлений. Эту фазу система проходит как в случае скатывания си-

туации к кризису, так и при выходе из кризиса на пути к стабильному

состоянию. Доли антикризисного и обычного управления примерно

одинаковы.

В стадии кризиса функциями антикризисного управления явля-

ются обеспечение жизнедеятельности системы, минимизация отрица-

тельных последствий и ущерба, а также использование факторов кри-

зиса для развития системы или организации.

Таким образом, в любой фазе экономического цикла управление

должно содержать элементы антикризисного управления. С перехо-

ды одного состояния в другое при скатывании ситуации к кризису

)бъем антикризисных управленческих функций возрастает. При этом

гарастание антикризисных функций имеет не количественный харак-

тер, а нелинейный, качественный. В нижней точке все управление осу-

ществляется в антикризисном режиме (100%).

2.4

ЭФФЕКТИВНОСТЬ АНТИКРИЗИСНОГО УПРАВЛЕНИЯ

| Эффективность антикризисного управления характеризуется сте-

енью влияния управленческих воздействий на факторы кризиса в со-

рюшении с задействованными (затраченными) ресурсами.

Пусть f(JJv иг, ..., 17„) — функция, характеризующая состояние

Екстемы, U, (i, 1,..., п) — значения показателей системы, которые отра-

ают отдельные факторы кризиса. Антикризисное управление можно

формально выразить в изменении параметров U,, — в сторону улуч-

шения. При этом меняется функция /(...), получая приращение А/.

)бозначим Элу — эффективность антикризисного управления, а S7? —

^ммарные затраченные ресурсы. В этом случае эффективность анти-

изисного управления можно определить по формуле

ЭАу “ [A/W, U2..UM : (S/?).

Если задействованные ресурсы представить в денежном эквива-

₽пте, то эффективность управления будет выражена в достигнутом

Ьлсзном эффекте на рубль затрат.

27

Основные факторы, влияющие на эффективность антикризисно-

го управления:

1. Профессионализм и специальная подготовленность команды

лиц, осуществляющих антикризисное управление.

2. Качественная работа системы мониторинга кризисных ситуа-

ций.

3. Заблаговременное прогнозирование кризисов и проектирова-

ние эффективных антикризисных сценариев.

4. Развитие методологии выработки управленческих решений

в условиях кризиса.

5. Качество разработки антикризисных программ.

6. Искусство антикризисного управления.

7. Оперативность и гибкость антикризисного управления при

изменении ситуации.

8. Человеческий фактор, решение проблем лидерства и коммуни-

каций делового сотрудничества в антикризисном управлении.

9. Корпоративность антикризисного управления (опора на кол-

лектив единомышленников, групповая активность, поддержка и соли-

дарность, установка на оптимальное решение общей проблемы).

Существует четыре основных принципа антикризисного управ-|

ления:

1) ранняя диагностика кризисных явлений. Так как кризис несет

угрозу самой системе (организации), потере собственности, отрица-

тельных социальных последствий, то чем раньше будут обнаружены

кризисные явления, тем больше запас времени и тем легче их нейтра-

лизовать;

2) срочность реагирования на кризисные явления. Если таковые

обнаружены, то надо действовать, так как они имеют тенденцию раз-

растаться и углубляться;

3) адекватность реагирования на степень реальной угрозы. Анти-

кризисное управление связано с затратами и потерями. Поэтому над<;

их соразмерять со степенью реальной угрозы со стороны кризисныя

явлений. Если действие недостаточно сильное, то угрозу не ликвиди

ровать, если слишком сильное, то потери могут быть неоправданным!

и превосходить саму угрозу.

4) комплексность реагирования заключается в том, чтобы задей

ствовать разносторонние внутренние и внешние ресурсы для улучше

ния ситуации.

ГЛАВА 3

ГОСУДАРСТВЕННОЕ РЕГУЛИРОВАНИЕ

В СФЕРЕ АНТИКРИЗИСНОГО УПРАВЛЕНИЯ

Роль и место государственного антикризисного регулирования рыночной

экономики. Государственная антикризисная политика в стабильном,

неустойчивом, кризисном состоянии. Две роли государства в антикри-

зисном управлении.

Виды государственного антикризисного регулирования. Нормативно-

правовое регулирование. Финансовое регулирование. Государственная

промышленная политика. Регулирование процессов перераспределения

доходов.

Государственное регулирование отношений несостоятельности

(банкротства). Роль института банкротства в рыночной экономике.

Организационные, правовые и финансовые основы функционирования

института финансового оздоровления и банкротства на современном этапе.

Основные функции, цели и задачи государственных органов в сфере

финансового оздоровления и банкротства

3.1

ГОСУДАРСТВЕННОЕ АНТИКРИЗИСНОЕ РЕГУЛИРОВАНИЕ

Государственная политика в сфере регулирования кризисных

(ситуаций заключается в выработке и реализации стратегии развития

Государства и общества, направленной на преодоление кризисных си-

туаций и обеспечение равновесного состояния институтов экономи-

ческой системы и государственной системы (власти).

«Пирамида» антикризисного управления в сфере государствен-

ною управления экономикой имеет такой же вид, как и «пирамида»

|для отдельных социально-экономических систем (см. рис. 2.2).

, В стабильном состоянии экономики в функции государственно-

I о регулирования входит мониторинг ситуации в экономике, а также

11 шершенствование законодательства, структуры государственного уп-

|ын/1ения и государственного аппарата.

В неустойчивом состоянии (угроза кризиса) экономики осуще-

। в аяется государственный контроль отдельных предприятий и отрас-

к и, некоторых цен, государственный контроль (вплоть до государ-

। в< иного задания) номенклатуры иобъема производства ряда товаров

В кризисном состоянии экономики часто применяется система

|>< в |дового расйределения, жесткое регулирование процессов обращения,

ц< пообразования, доходов и потребления. Система государственного ре-

Iпирования экономики в кризисной ситуации является системой при-

Кждения и во многих чертах сходна с административно-командной

стемой советского типа.

Роль государственного антикризисного регулирования заключа-

ется в создании такой системы взаимодействия государства и рыноч-

ной экономики, которая обеспечивает преодоление макро- и микро-

экономических кризисов.

В антикризисном управлении государство играет две роли, соот-

ветствующие двум его функциям в системе общественных отношений'

1) гражданско-правовую;

2) публично-правовую.

Публично-правовая роль государства заключается в обеспечении

законодательного регулирования и административного управления,

сборе налогов, организации финансовой системы государства, эмис-

сии национальной валюты, поддержании ее курса.

Гражданско-правовая роль подразумевает, что государство — это

тоже участник, гражданских отношений, вступающий в отношения

с другими участниками. В частности, в сфере банкротства государство

выступает собственником, кредитором и должником.

Среди видов государственного антикризисного регулирования

выделяются:

— нормативно-законодательное;

— финансовое;

— государственная промышленная политика;

— перераспределение доходов.

Нормативно-законодательная деятельность государства подра-

зумевает создание правовой базы для проведения антикризисного уп-

равления.

В частности, сюда входит законодательство о банкротстве, вклю-

чая Гражданский кодекс Российской Федерации (ст. 25, 64, 65), где

установлены основные правовые нормы банкротства, Налоговый, Тру-

довой и Уголовный кодексы Российской Федерации, три основных

закона о банкротстве, принятые в новой российской истории (1992,

1998,2002 гг.), законы о банкротстве кредитных организаций и субъек-

тов естественных монополий топливно-энергетического комплекса,

другие законодательные акты, постановления Правительства Россий-

ской Федерации, указы Президента Российской Федерации, постанов-

ления пленумов Высшего Арбитражного Суда Российской Федерации

и ведомственные акты по вопросам банкротства и финансового оздо-

ровления.

Финансовое регулирование подразумевает использование фи-

нансовых рычагов и ресурсов государства для проведения антикри-

зисных мер. Этот вид регулирования основывается на использовании

бюджетной системы государства, где аккумулируются государствен-

30

ные финансовые ресурсы, и проведении бюджетной политики, при-

званной обеспечивать финансовую поддержку в кризисной ситуации

и смягчать отрицательные последствия кризисов.

Задачами бюджетной политики в условиях кризиса являются:

— обеспечение управляемости экономики;

— обеспечение удовлетворения минимальных социальных потреб-

ностей и смягчение социальной напряженности, в том числе в ходе

проводимых реформ;

— выравнивание уровней социально-экономического развития на

различных территориях за счет совершенствования системы межбюд-

жетных отношений.

Кроме того, бюджетная политика является инструментом реше-

ния задач экономического реформирования общества.

Государственная промышленная политика подразумевает про-

гнозирование ситуации на будущие периоды, определение основных

приоритетов промышленного развития и разработку мер, которые по-

зволят стимулировать инвестиционные программы для скорейшего

продвижения реформ, сокращать и (или) ликвидировать неэффектив-

ные производства.

В задачах антикризисного государственного регулирования го-

сударственная собственность не является приоритетом. Приоритет —

эффективная работа собственности в любой форме ее проявления.

Неважно, какая форма капитала используется для финансирования

определенного направления промышленного развития, важно, насколь-

ко эффективно она используется.

Основные черты государственной промышленной политики:

1) определение «точек роста» — приоритетных направлений про-

мышленного развития;

2) формирование ресурсов для развития (питания) «точек роста»;

3) создание условий для привлечения частного капитала;

4) отбор участников инвестиционных программ на конкурсной

основе;

5) создание эффективных механизмов государственного регули-

рования и контроля реализации инвестиционных программ. ,

Перераспределение доходов подразумевает обеспечение социаль-

ной защиты различных слоев и групп населения в целях поступатель-

ного развития экономики. Государство должно гарантировать минималь-

ный социальный пакет — социальный стандарт, финансируемый из

федерального бюджета. Это осуществляется изъятием части доходов:

— богатых слоев населения и перераспределением в пользу наи-

более бедных слоев населения;

31

— высокодоходных регионов и их перераспределением в пользу

дотационных.

3.2

ГОСУДАРСТВЕННОЕ РЕГУЛИРОВАНИЕ ОТНОШЕНИЙ

НЕСОСТОЯТЕЛЬНОСТИ (БАНКРОТСТВА)

Институт банкротства — неотъемлемая часть рыночной экономи-

ки, принципиальным условием существования которой является сфор-

мированная конкурентная экономическая среда. В условиях конкурен-

ции всегда существуют более сильные и успешные лидеры, а также

аутсайдеры, которые стали таковыми по объективным и субъективным

причинам. Вместе с тем экономика представляет собой систему, где

отдельные предприятия связаны между собой технологическими

и производственными цепочками. Звеньями таких цепочек служат

предприятия, выступающие одновременно потребителями и постав-

щиками своей продукции, дебиторами и кредиторами. В случае если

в каких-то звеньях зарождаются и усиливаются кризисные явления,

возникает напряжение по всей цепи, и это может неблагоприятно от-

разиться на экономике в целом. Прежде всего оно вызывает трудно-

сти, разрывы, «закупоривание» товарных и финансовых потоков. Пред-

приятия начинают испытывать нехватку финансовых ресурсов. Они

не в состоянии своевременно отвечать по своим обязательствам, на-

капливают долги, вынуждены снижать выпуск продукции и т.п.

В том, чтобы трудности и противоречия решались цивилизован-

ными методами, заинтересованы практически все субъекты рыночной

экономики:

— кредиторы желают удовлетворения своих требований;

— поставщики и потребители не хотят терять партнеров, с кото-

рыми налажены деловые связи;

— для собственников и персонала кризисного предприятия важ-

но, чтобы предприятие продолжало функционировать;

— государство стремится сохранить налогоплательщика и рабо-

тодателя во избежание социальных конфликтов.

Вместе с тем если трудности предприятия вызваны неумением

собственников квалифицированно организовать хозяйственную дея-

тельность, производственный процесс, то общество заинтересовано

в том, чтобы неэффективный собственник был заменен на такого, ко-

торый сумеет правильно и четко сформулировать цели и задачи пред-

приятия, нанять квалифицированных менеджеров, способных нала-

дить эффективную хозяйственную деятельность предприятия.

32

Еще одна задача регулирования отношений несостоятельности

заключается в защите бизнеса при временных трудностях, в том числе

и от неквалифицированного руководства. Если можно восстановить

финансовую устойчивость бизнеса в достаточно короткий срок, сохра-

нить рабочие места, хозяйственные связи и обеспечить поступление

налогов и т.п., то нельзя допустить «растаскивания» имущественного

комплекса кредиторами.

Все означенные выше проблемы в рыночной экономике решают-

ся с помощью института банкротства.

Правовую основу функционирования института банкротства состав-

ляют законы и подзаконные акты, методические указания и правила,

направленные на эффективное проведение процедур банкротства.

Организационной основой функционирования института бан-

кротства являются судебная система (арбитражные суды), арбитраж-

ные управляющие, их саморегулируемые организации (СРО), государ-

ственные регулирующие и уполномоченные органы, высшие учебные

заведения и иные обучающие организации, осуществляющие подго-

товку арбитражных управляющих.

Важнейшая составная часть функционирования института бан-

кротства — финансовые основы. Процедуры банкротства, включая су-

дебные издержки и вознаграждение арбитражного управляющего,

обычно производятся за счет средств должника. В законодательстве

о банкротстве предусмотрено, что досудебная санация в целях финан-

сового оздоровления может проводиться за счет средств кредиторов

и иных лиц, а также посредством финансирования из бюджетов раз-

личных уровней. В связи с этим создание привлекательных условий

для вложения частного капитала в институты банкротства и антикри-

зисного управления в целом является важной задачей государствен-

ного регулирования данной сферы.

В начальном периоде развития института банкротства в новой

России в 1990-е гг. XX в. было учреждено Федеральное управление

по делам о несостоятельности (банкротстве) при Госкомимуществе

России (ФУДН России) — особый государственный орган по делам

о банкротстве, который прошел хотя и короткую, но довольно яркую

историю своего развития. В 1997 г. этот орган был преобразован в Фе-

деральную службу России по делам о несостоятельности (банкротстве)

(ФСДН России), а в 1998 г. — в Федеральную службу по финансово-

му оздоровлению и банкротству (ФСФО России), ликвидированную

в 2004 г. в ходе структурных преобразований Правительства Россий-

ской Федерации.

3 Кован С Е

33

В указанный период к основным функциям государственного

органа по делам о банкротстве относились:

— проведение государственной политики в сфере предупрежде-

ния банкротства организаций;

— осуществление государственного регулирования в сфере бан-

кротства;

— представление интересов государства как собственника и как

кредитора в делах о банкротстве;

— исполнение контроля по соблюдению дисциплины платежей

и расчетов.

Такое совмещение функций и задач представлялось целесообраз-

ным на этапе, когда цивилизованные отношения в сфере банкротства

только формировались и общество привыкало к тому, что институт

банкротства становится важным субъектом рыночной экономики, ча-

стью обычной жизни. Но с развитием данной сферы стали возникать

противоречия при выполнении различных функций ФСФО России

В частности, государственное регулирование предусматривает изда-

ние нормативных правовых документов, которые регламентируют

отношения в сфере банкротства, где тот же орган должен выступать

в качестве заинтересованной стороны, представляя экономические ин-

тересы государства как собственника или кредитора.

Законом о банкротстве 2002 г. предусмотрено разделение функ-

ций государственных органов и наличие регулирующего и уполномо-

ченных органов. В результате преобразований, проведенных в 2004 г.

по разделению функций и полномочий органов исполнительной вла-

сти в сфере несостоятельности, нормотворческие функции возложены

на Министерство экономического развития и торговли Российской

Федерации, функции представления интересов государства как креди-

тора — на налоговые органы, функции представления интересов госу-

дарства как собственника — на орган по управлению государственной

собственностью (Росимущество). Законодательно определенные фун-

кции регулирующего органа в 2004 г. исполняло Министерство юсти-

ции Российской Федерации, а впоследствии — Федеральная реги-

страционная служба (Росрегистрация).

ГЛАВА 4

АНТИКРИЗИСНЫЕ УПРАВЛЯЮЩИЕ

Задачи и сфера деятельности антикризисных управляющих. Ролевые

функции антикризисного управляющего (консультант, кризис-менеджер,

арбитражный управляющий) во внесудебных и судебных процедурах.

Основные направления государственного регулирования деятельности

арбитражных управляющих — подготовка, допуск в профессию, контроль

(надзор) за профессиональной деятельностью. Особенности

государственного регулирования в современных условиях.

Общие и специальные требования к арбитражным управляющим.

Система ответственности арбитражного управляющего за результаты своей

деятельности. Имущественная и неимущественная ответственность.

Саморегулируемые организации арбитражных управляющих. Требования

к ним и основные функции. Организационные аспекты обеспечения

деятельности арбитражных управляющих

4.1

СФЕРА ДЕЯТЕЛЬНОСТИ АНТИКРИЗИСНЫХ УПРАВЛЯЮЩИХ

Как в судебных, так и внесудебных процедурах антикризисного

управления одним из главных действующих лиц является лицо, под

непосредственным руководством которого реализуется комплекс ме-

роприятий по выводу организации из кризиса либо по ее ликвидации.

При этом специалистов, осуществляющих досудебную санацию орга-

низации, относят к антикризисным управляющим.

Для реализации процедур банкротства должника арбитражным

судом назначается временный, административный, внешний и кон-

курсный управляющие, которые объединяются понятием «арбитраж-

ный управляющий».

Антикризисное и арбитражное управление представляет собой

новое направление профессиональной деятельности, требующее соот-

ветствующих знаний современной экономики, управления, навыков

рыночного ведения хозяйства, а также специальных знаний и компе-

тенции для реализации системы мер и процедур по предотвращению

банкротства организации либо выведению ее из хозяйственного обо-

рота с использованием предусмотренных законодательством цивили-

зованных методов.

При этом и арбитражные управляющие должны обладать умени-

ем и навыками снижения социальных последствий, возможных при

реализации различных процедур банкротства в отношении несостоя-

тельных должников, в том числе при их ликвидации, оптимально раз-

35

решать конфликты между всеми субъектами института банкротства,

обеспечивать соблюдение баланса их интересов.

Внесудебные процедуры (досудебная санация) — меры по вос-

становлению платежеспособности должника — осуществляются по

решению собственников или менеджмента предприятия в целях пре-

дупреждения его банкротства. Обычно такие процедуры проводятся

на первых стадиях потери платежеспособности должником для смяг-

чения проявлений кризиса и недопущения развития ситуации до не-

обходимости введения судебных процедур. Внесудебные процедуры

включают весь спектр применяемых антикризисных мер: мониторинг,

регулирование и управление. ..

Функция антикризисного управляющего во внесудебных проце-

дурах — консультант руководителя по антикризисным мероприятиям,

менеджер по антикризисному управлению (кризис-менеджер). Выпол-

нение функций консультанта не предусматривает обязательную рабо-

ту антикризисного управляющего в штате предприятия. Такие услуги

могут оказывать специализированные консалтинговые организации.

Успешное антикризисное управление требует развитого антикри-

зисного законодательства, кадрового обеспечения процессов преду-

преждения банкротства организаций, а также наличия соответствую-,

щего опыта в данной сфере.

Судебные процедуры проводятся по решению арбитражного суда

вне зависимости от воли собственника предприятия. При этом ар-

битражный управляющий выполняет функции контроля за действия-

ми органов управления должника, обеспечения сохранности его иму-

щества, осуществления анализа финансового состояния, составления

регистра требований кредиторов, организации первого собрания кре-

диторов в процедуре наблюдения. В процедуре финансового оздоров-

ления рассмотренные функции дополняются обязанностью рассмот-

рения отчетов о выполнении плана финансового оздоровления

и предоставления соответствующего заключения. В процедурах внеш-

него управления и конкурсного производства арбитражный управля-

ющий непосредственно управляет предприятием-должником.

Таким образом, в упомянутых выше случаях важнейшее направ-

ление деятельности арбитражных управляющих состоит в выполнении

функций по смягчению отрицательных последствий периодических

кризисных явлений, что обусловлено быстроменяющейся хозяйствен-

ной средой.

36

4.2

ГОСУДАРСТВЕННОЕ РЕГУЛИРОВАНИЕ ДЕЯТЕЛЬНОСТИ

АРБИТРАЖНЫХ УПРАВЛЯЮЩИХ

Деятельность арбитражных управляющих регулируется государ-

ством в следующих направлениях:

— подготовка арбитражных управляющих в целях обеспечения

соответствующего уровня знаний для осуществления ими законода-

тельно установленных функций;

— допуск в профессию, так как сложность решаемых задач, крат-

кие сроки их выполнения требуют определенной квалификации, опы-

та и наличия морально-этических качеств;

— контроль (надзор) за профессиональной деятельностью арбит-

ражных управляющих, так как она затрагивает интересы значитель-

ного числа как отдельных юридических и физических лиц, так и об-

щества в целом.

Подготовка арбитражных управляющих включает обязательное

прохождение обучения по Единой программе подготовки (480 ч), ут-

верждаемой Росрегистрацией, сдачу теоретического экзамена и полу-

чение соответствующего свидетельства. Программа включает четыре

основных блока:

1) правовое обеспечение деятельности арбитражных управля-

ющих;

2) бухгалтерский учет и финансовый анализ в деятельности ар-

битражных управляющих;

3) оценку объектов в арбитражном управлении;

4) антикризисный менеджмент.

Прием экзамена осуществляет комиссия, которая формируется

на условиях равного представительства федерального органа испол-

нительной власти, уполномоченного Правительством Российской

Федерации (Росрегистрация), и обучающей организации.

В период действия Федерального закона от 8 января 1998 г. № 6-ФЗ

«О несостоятельности (банкротстве)» требования к профессиональ-

ной подготовке арбитражных управляющих дифференцировались по

трем уровням с получением соответствующей лицензии в зависимос-

ти от сложности реализуемой процедуры банкротства. При этом для

осуществления процедуры банкротства в отношении отсутствующего

должника требовалось обучение по программе подготовки в объеме

107 ч и получение лицензии I категории; для назначения на процедуру

банкротства градообразующей организации продолжительность обу-

чения превышала 300 ч по соответствующей программе, что позволя-

ло получить лицензию высшей III категории; на остальные организа-

37

ции назначался арбитражный управляющий, прошедший 180-часовое

обучение при наличии лицензии III категории.

Допуск в профессию арбитражных управляющих также определен

действующим законодательством о банкротстве.

В первом (1992 г.) законе о банкротстве устанавливались опре-

деленные квалификационные требования к назначаемому арбит-

ражному управляющему, а его (управляющего) отбор для реализации

процедур банкротства в отношении конкретных предприятий осуще-

ствлялся арбитражным судом.

В период действия второго (1998 г.) закона о банкротстве глав-

ным условием допуска к деятельности арбитражных управляющих

являлось наличие лицензии соответствующей категории. Выбор кан-

дидатуры осуществлялся либо на собрании кредиторов, либо лицом,

подавшим заявление в арбитражный суд о возбуждении дела о банк-

ротстве должника (заявитель).

В соответствии с Законом о банкротстве 2002 г. создана система

корпоративной ответственности рассматриваемых специалистов через

обязательное членство в саморегулируемых организациях (СРО) ар-

битражных управляющих. Квалификационные и иные требования

к арбитражным управляющим, а также требования к СРО изложены

в ст. 20 и 21 Закона. По данному Закону кредиторы вправе выбирать

не конкретного управляющего, а только некоторую саморегулируемую

организацию и требовать назначения арбитражного управляющего из

состава ее членов. Список претендентов для назначения на конкрет-

ную процедуру банкротства, который представляет суду СРО (ст. 45

Закона), должен содержать три кандидатуры, по одной цз которых

могут отвести должник и заявитель (или представитель собрания кре-

диторов).

Контроль (надзор) за деятельностью арбитражных управляю-

щих также претерпел изменения с принятием новых редакций закона

о банкротстве. До 1998 г. он осуществлялся со стороны арбитражных

судов, а также кредиторами. В 1998—2002 гг. к контролирующим ин-

станциям добавился лицензирующий орган — ФСФО России. Этот

механизм был эффективным инструментом контроля уровня профес-

сионализма арбитражных управляющих и результатов их деятельности,

С 2002 г. деятельность арбитражных управляющих контролиру-

ется кредиторами, должником, арбитражным судом и СРО. Из ука-1

занных субъектов института банкротства государство регулирует

и контролирует деятельность только СРО. Кроме того, в соответствии

со ст. 29 Закона о банкротстве 2002 г. оно устанавливает правила про-

фессиональной деятельности арбитражных управляющих, включая: j

38

— общие правила деятельности арбитражного управляющего по

ведению реестра требований кредиторов, подготовки, организации

и проведения собраний кредиторов и комитетов кредиторов, подготов-

ки отчетов арбитражного управляющего;

— правила проведения финансового анализа;

— правила проверки наличия признаков фиктивного и предна-

меренного банкротства;

— регламент работы комиссии по приему теоретического экзамена;

— правила проведения стажировки в качестве помощника арбит-

ражного управляющего;

— правила проведения проверки СРО деятельности своих членов.

4.3

ОБЩИЕ И СПЕЦИАЛЬНЫЕ ТРЕБОВАНИЯ

К АРБИТРАЖНЫМ УПРАВЛЯЮЩИМ

Учитывая особую значимость арбитражного управляющего при

реализации процедур банкротства, от деятельности которого в конеч-

ном итоге зависит судьба предприятия-должника, действующим зако-

нодательством предусмотрены общие и специальные требования к его

кандидатуре.

В соответствии с действующим законодательством Российской

Федерации арбитражными управляющими могут выступать как фи-

зические, так и юридические лица. При этом если процедура банкрот-

ства регулируется Федеральным законом от 24 июня 1999 г. № 122-ФЗ

«Об особенностях несостоятельности (банкротстве) естественных мо-

нополий топливно-энергетического комплекса» либо Законом о банк-

ротстве 2002 г., то в качестве арбитражного управляющего назначается

физическое лицо. Для реализации процедуры банкротства в отноше-

нии кредитных организаций назначается юридическое лицо — Агент-

ство по страхованию вкладов.

Согласно статье 20 Закона о банкротстве 2002 г., арбитражным

управляющим может быть гражданин Российской Федерации, который:

— зарегистрирован в качестве индивидуального предпринимателя;

— имеет высшее образование;

— имеет стаж руководящей работы не менее двух лет в совокуп-

ности;

— сдал теоретический экзамен по программе подготовки арбит-

ражных управляющих;

— прошел стажировку сроком не менее шести месяцев в качестве

помощника арбитражного управляющего;

39

— не имеет судимости за преступления в сфере экономики, а так-

же за преступления средней тяжести, тяжкие и особо тяжкие преступ-

ления;

— является членом одной из саморегулируемых организаций.

Это общие требования к квалификации, опыту и социальному

статусу лица, которое может быть назначено для проведения судеб-

ных процедур банкротства.

Вместе с тем закон предусматривает ограничения и определяет

условия, при которых лицо, удовлетворяющее всем перечисленным

требованиям, все же не может быть утверждено арбитражным судом

в качестве арбитражного управляющего. К ним относятся лица:

— заинтересованные по отношению к должнику, кредиторам;

— в отношении которых введена процедура банкротства;

— не возместившие убытки, причиненные должнику, кредиторам,

третьим лицам при исполнении обязанностей арбитражного управля-

ющего;

— дисквалифицированные в порядке, установленном федераль-

ным законом и лишенные права занимать руководящие должности,

осуществлять предпринимательскую деятельность по управлению

юридическими лицами, входить в совет директоров (наблюдательный

совет), управлять делами и (или) имуществом других лиц;

— не заключившие договор страхования ответственности на слу-

чай причинения убытков лицам, участвующим в деле о банкротстве.

Возможность предъявить к арбитражному управляющему специ-

альные требования предоставлена кредиторам (собранию кредиторов).

Эти требования могут заключаться в том, что у арбитражного управ-

ляющего должно быть;

— высшее юридическое, экономическое образование или образо-

вание, соответствующее сфере деятельности предприятия-должника,

— определенный стаж работы в должности руководителя органи-

зации в соответствующей отрасли экономики;

— определенное количество проведенных арбитражным управля-

ющим за время его деятельности процедур банкротства.

Для реализации процедур банкротства в отношении субъектов

естественных монополий топливно-энергетического комплекса (ТЭК)

(Федеральный закон от 24 июня 1999 г. № 122-ФЗ) кроме вышепере-

численных требований к арбитражному управляющему необходимо

прохождение обучения по специальной программе подготовки арбит-

ражных управляющих, утвержденной отраслевым министерством,

и соответствующее свидетельство.

Другие специальные требования выдвигать не разрешается.

40

4.4

ОТВЕТСТВЕННОСТЬ АРБИТРАЖНОГО УПРАВЛЯЮЩЕГО

ЗА РЕЗУЛЬТАТЫ СВОЕЙ ДЕЯТЕЛЬНОСТИ

Поскольку деятельность арбитражных управляющих затрагивает

интересы многих субъектов рыночной экономики, законодательством

о банкротстве предусмотрена система их ответственности зй резуль-

таты своей деятельности, которая подразделяется на имущественную

и неимущественную ответственность.

Имущественная ответственность дифференцируется по трем

направлениям:

1. Ежегодное страхование ответственности арбитражного управ-

ляющего на сумму не менее 3 млн руб. в год (ст раховая сумма по догово-

ру страхования).

2. Дополнительное страхование при назначении арбитражного

управляющего на конкретное предприятие. В Законе о банкротстве

2002 г. прописана нелинейная шкала сумм страхового возмещения

в процентах от балансовой стоимости активов должника.

3. Ответственность средствами компенсационного фонда, созда-

ваемого всеми членами СРО (в размере не менее 50 тыс. руб. при ми-

нимальной численности членов не менее 100 человек).

Под неимущественной ответственностью подразумевается уго-

ловная, административная ответственность, возможность дисквалифи-

кации и запрета занимать определенные должности, исключение из

состава СРО, отстранение от'обязанностей арбитражного управля-

ющего на конкретном предприятии.

4.5

САМОРЕГУЛИРУЕМЫЕ ОРГАНИЗАЦИИ

АРБИТРАЖНЫХ УПРАВЛЯЮЩИХ

Саморегулируемой организацией арбитражных управляющих

называется некоммерческая организация, основанная на членстве (не-

коммерческое партнерство) и созданная гражданами Российскй Фе-

дерации. Она должна быть внесена в государственный реестр таких

организаций.

Целями деятельности СРО является регулирование и обеспече-

ние деятельности арбитражных управляющих.

Создавая механизм СРО, законодатель возложил на эту органи-

зацию ответственность за оперативное и среднесрочное (тактическое)

регулирование профессиональной деятельности арбитражных управ-

ляющих, предусмотрев в полномочиях государства в лице регулиру-

ющего органа — регулирование стратегическое.

41

СРО представляют собой разновидность корпоративной струк-

туры, общие черты организации которой определены Законом о бан-

кротстве 2002 г. Статус СРО предоставляется некоммерческой орга-

низации только в случае, если она удовлетворяет ряду требований.

• 1. Наличие не менее 100 членов, которые удовлетворяют требо-

ваниям, сформулированным в Законе о банкротстве 2002 г. для арбит-

ражных управляющих.

2 . Участие членов не менее чем в 100 (в совокупности) процеду-

рах банкротства, в том числе незавершенных.

3 . Наличие компенсационного фонда или имущества общества

взаимного страхования в денежной форме из расчета не менее чем

50 тыс. руб. на человека.

СРО осуществляет следующие функции (п. 3 ст. 21 Закона о банк-

ротстве 2002 г.):

— обеспечивает соблюдение ее членами (арбитражными управ-

ляющими) законодательства Российской Федерации и правил профес-

сиональной деятельности;

— защищает права и законные интересы своих членов;

— обеспечивает информационную открытость деятельности чле-

нов и процедур банкротства;

— содействует повышению уровня профессиональной подготов-

ки своих членов;

— выполняет другие функции, предусмотренные уставом СРО.

Основные права СРО (ст. 22 Закона о банкротстве 2002 г.):

— представлять законные интересы своих членов во взаимоотно-