/

Author: Попов А.А. Гаврилова А.Н.

Tags: региональная экономика территориальная экономика экономика экономические науки финансы

ISBN: 5-85971-706-7

Year: 2007

Text

A. H. Гаврилова, А. А. Попов

Финансы организаций (предприятий)

Учебник для вузов

Рекомендовано УМО по образованию в области финансов, учета и мировой экономики для студентов высших учебных заведений, обучающихся по специальностям «Финансы и кредит», «Бухгалтерский учет, анализ и аудит», «Мировая экономика»

Издание третье, переработанное и дополненное

МОСКВА 2007

УДК 332.1(075.8)

ББК 65.261

Г12

Рецензенты:

В.И. Белоусов, заведующий кафедрой финансов и кредита Воронежского государственного аграрного университета им. К. Д. Глинки, д-р экон, наук, проф.,

Д.А. Ендовицкий, заведующий кафедрой экономического анализа и аудита Воронежского государственного университета, д-р экон, наук, проф.,

ЕИ. Шохин, заведующий кафедрой финансов предприятия и финансового менеджмента Финансовой академии при Правительстве РФ, канд. экон, наук, проф.

Гаврилова А.Н.

Г12 Финансы организаций (предприятий) : учебник / А.Н. Гаврилова, А.А. Попов. — 3-е изд., перераб. и доп. — М.: КНОРУС, 2007. — 608 с.

ISBN 5-85971-706-7

Учебник написан в соответствии с Государственным образовательным стандартом, утвержденным Министерством образования и науки РФ. На основе российских законодательных и нормативных актов с использованием современных методов и приемов рассмотрены вопросы анализа и оценки финансового состояния предприятия по данным бухгалтерской отчетности, прогнозирования финансовых показателей, управления затратами, денежными доходами и прибылью. Представлены методы анализа безубыточности, финансовые аспекты маркетинговой деятельности, способы формирования и финансирования оборотного и основного капитала, методы обоснования инвестиционных решений. Излагаются основы финансового планирования на предприятии. В конце глав приводятся задания и призеры с пояснениями, раскрывающими методику их выполнения, что позволяет использовать настоящий учебник для самостоятельного изучения дисциплины.

Для преподавателей и студентов экономических специальностей высших учебных заведений, слушателей курсов обучения по программам подготовки и аттестации профессиональных бухгал- теров, финансовых менеджеров и аудиторов-

УДК 332.1(075.8)

ББК 65.261

ISBN 5-85971-706-7 978-5-85971-706-4

© Гаврилова А.Н., Попов А.А., 2007

© КНОРУС, 2007

Содержание

Предисловие...............................................9

Глава 1. Оценка финансового состояния предприятия______11

1.1. Сущность и содержание оценки финансового состояния для различных пользователей информации___________11

1.2. Основные методики оценки финансового состояния предприятия----------------------------------- 14

1.3. Бухгалтерская отчетность как основной источник информации для оценки финансового состояния______21

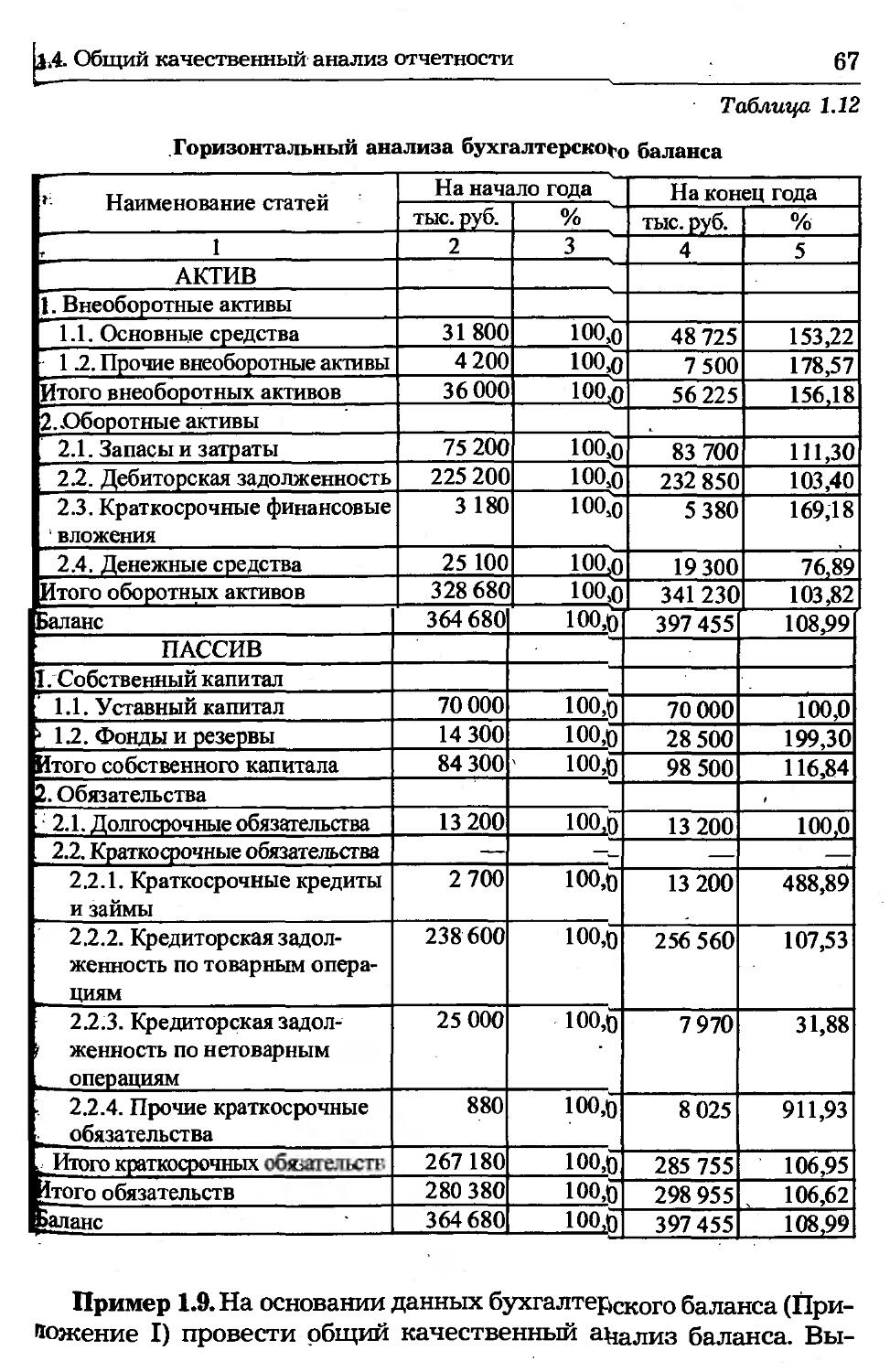

1.4. Общий качественный анализ отчетности___________49

1.4.1. Оценка структуры и динамики имущества

и источников его формирования 49

1.4.2. Оценка ликвидности баланса ........________58

1.4.3. Качественный анализ финансовых результатов_60

1.5. Коэффициентный анализ в оценке финансового состояния____________________84

1.5.1. Оценка ликвидности и платежеспособности.......................... 85

1.5.2. Оценка финансовой устойчивости____________93

1.5.3. Оценка деловой активности------------------96

1.5.4. Оценка рентабельности______________________98

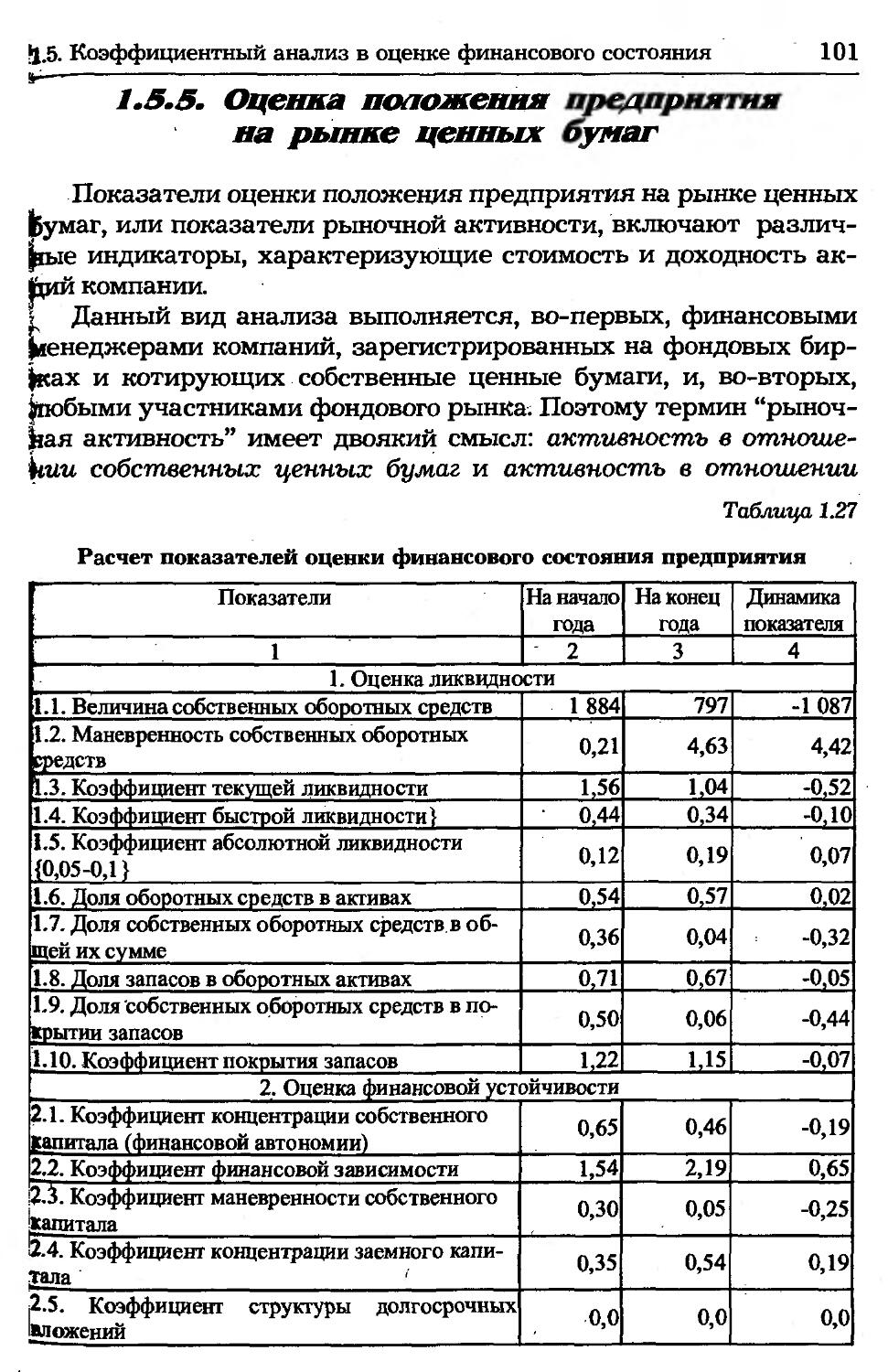

1.5.5. Оценка положения предприятия на рынке ценных бумаг____________________________101

1.6. Контрольные задания---------------------------107

Глава 2. Прогнозирование финансовых показателей

Деятельности предприятия 130

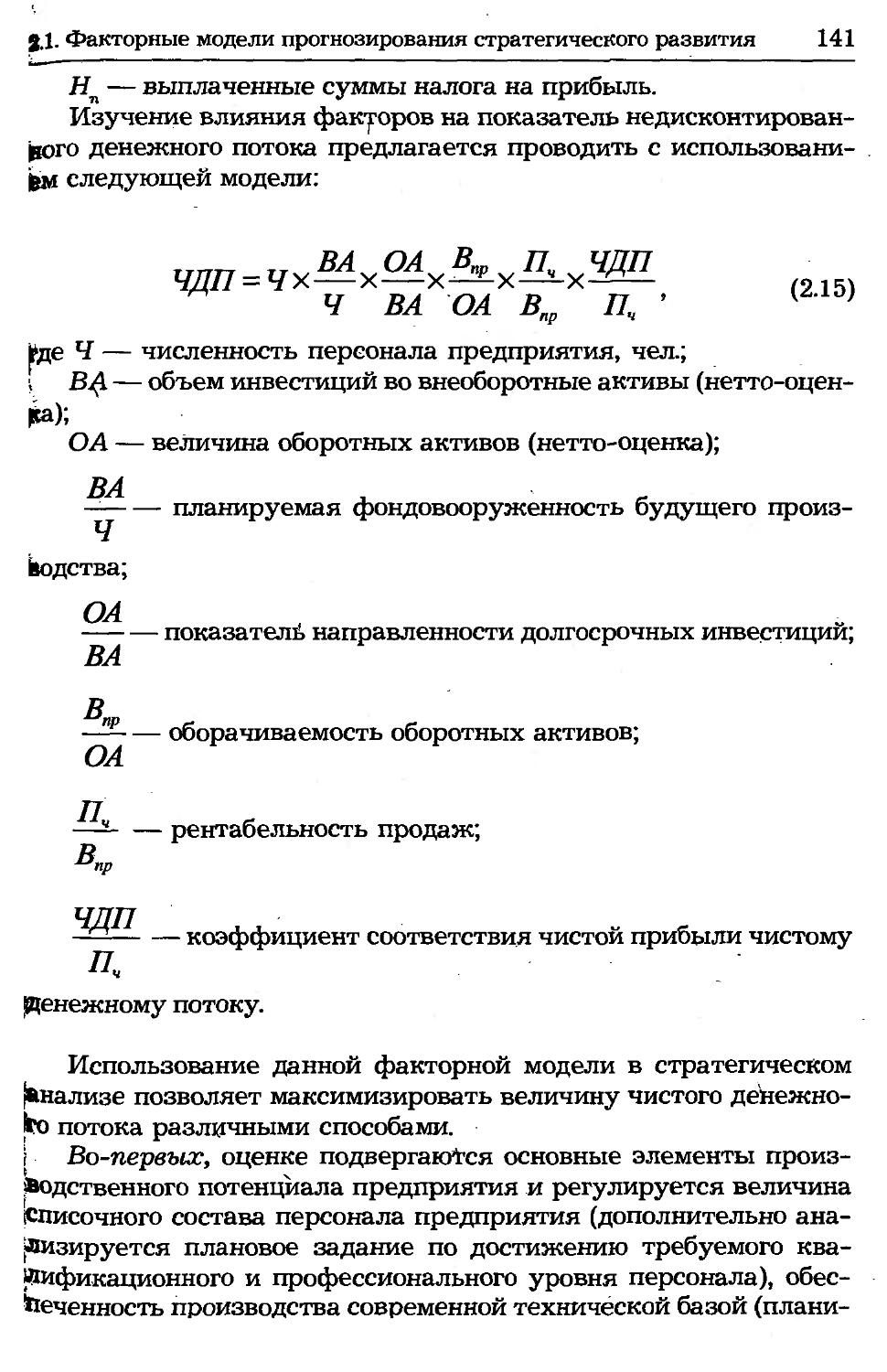

2.1. Факторные модели прогнозирования стратегического развития------------------------130

2.2. Моделирование достижимого роста предприятия__145

4

Содержание

2.3. Прогнозирование вероятности банкротства предприятия___________________________150

2.4. Определение неудовлетворительной структуры баланса неплатежеспособных предприятий и признаков фиктивного банкротства____________________________154

2.5. Порядок оценки стоимости чистых активов предприятия_____________________..157

2.6. Использование мультипликативного

дискриминантного анализа в прогнозировании возможного банкротства_______________________163

2.7. Контрольные задания____________.'.___________171

Глава 3. Затраты предприятия

на производство и реализацию продукции_________________179

3.1. Экономическое содержание затрат и расходов предприятия____________________________179

3.2. Классификация затрат, включаемых в себестоимость продукции_________________________186

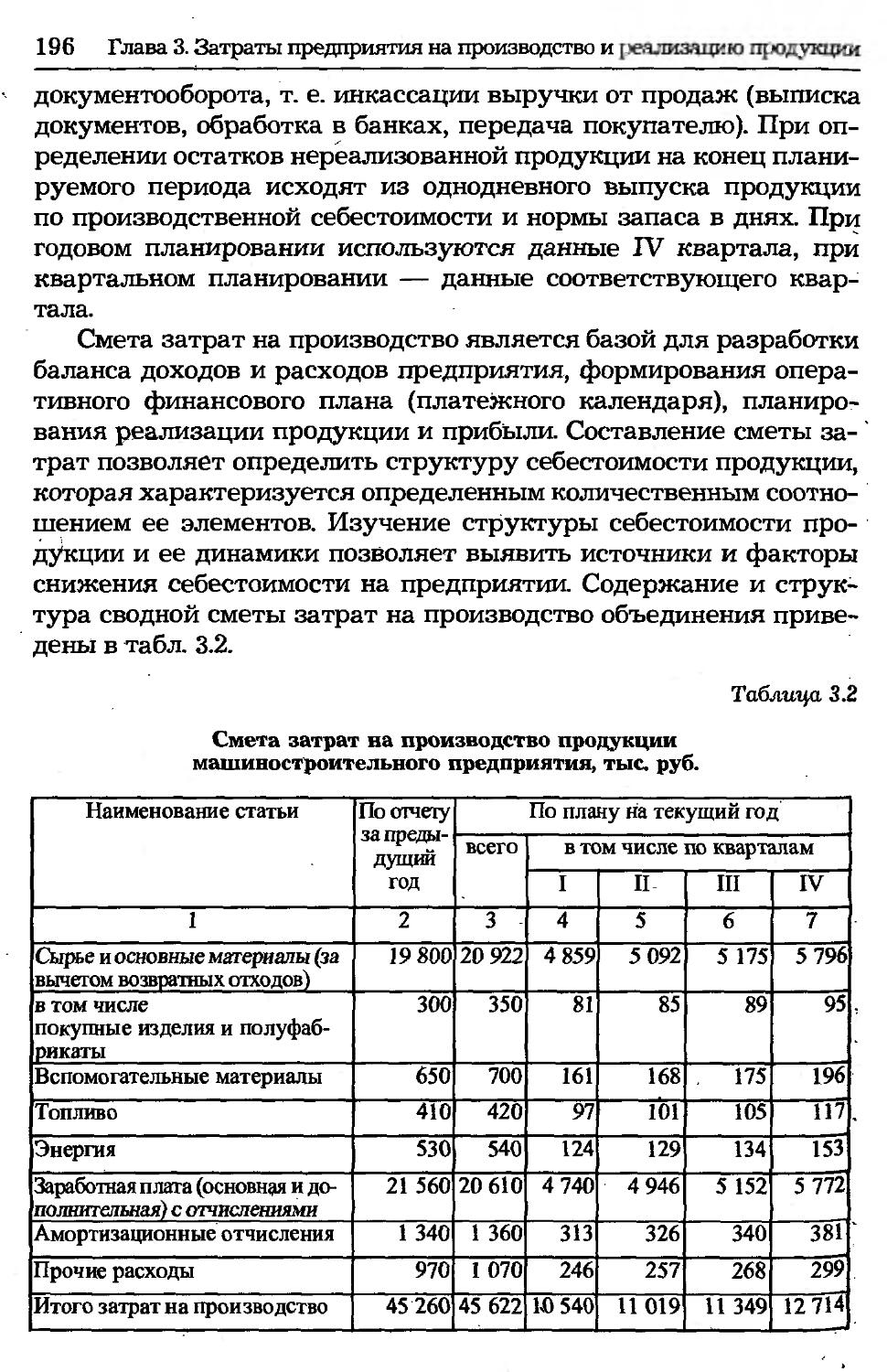

3.3. Смета затрат на производство и реализацию продукции____________________________192

3.4. Калькулирование себестоимости продукции----------------------.........----------199

3.4.1. Калькулирование полной

себестоимости продукции _____________________203

3.4.2. Калькуляция покрытия.....---------------215

3.5. Планирование себестоимости__________________220

3.6. Контроль затрат и резервы их снижения--------232

3.7. Контрольные задания--------------------- 237

Глава 4. Денежные доходы предприятия—-----------------246

4.1. Классификация доходов предприятия-----------246

4.2. Понятие выручки от продаж, порядок ее формирования и использования 248

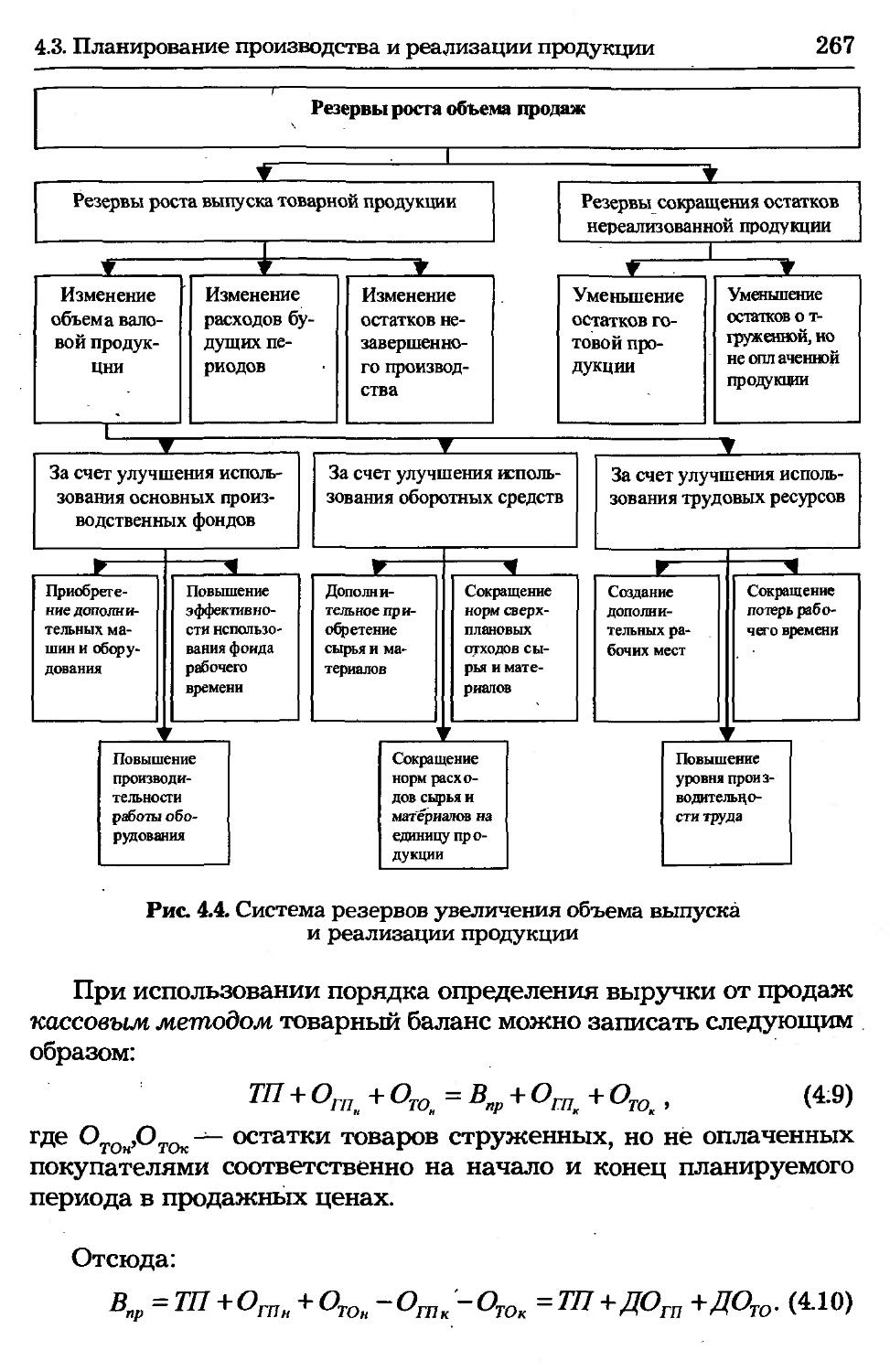

4.3. Планирование производства и реализации продукции----------------------------254

4.3.1. Планирование выручки от продаж

(объема продаж)--------------------------------254

Содержание

5

4.3.2. Оценка динамики и выполнения плана производства и реализации'продукции____________260

4.3.3. Факторы и резервы увеличения выпуска и реализации продукции______________________ 266

4.4. Контрольные задания________________________269

Глава 5. Финансы маркетинга__________________________274

5.1. Значение и задачи маркетинговой деятельности предприятия_____________________________________274

5.2. Ассортиментная политика предприятия________277

5.3. Ценовая политика предприятия_______________283

5.3.1. Стратегии ценообразования и управления ценами____________________,.______284

5.3.2. Методы ценообразования------------------... 289

5.4. Контрольные задания ..................... 298

Глава 6. Прибыль предприятия__________________________305

6.1. ЭкономичеЬкое содержание прибыли, ее виды и функции--------------------------------305

6.2. Формирование финансовых результатов предприятия_________________________310

6.3. Методы планирования прибыли...'.___________315

6.4. Определяющие факторы и резервы увеличения прибыли______________________________330

6.5. Распределение и использование прибыли предприятия_____________________________330

6.6. Финансовый рычаг и его оценка______________336

6.7. Контрольные задания________________________345

Глава 7. Анализ безубыточности и целевое планирование прибыли_______________________353

7.1. Понятие анализа безубыточности_____________353

7.2. Основные методические положения анализа затрат___________________________________358

7.2.1. Классификация затрат и изучение их динамики_________________________358

6

Содержание

7.2.2. Методы деления смешанных затрат на переменные и постоянные компоненты____________..363

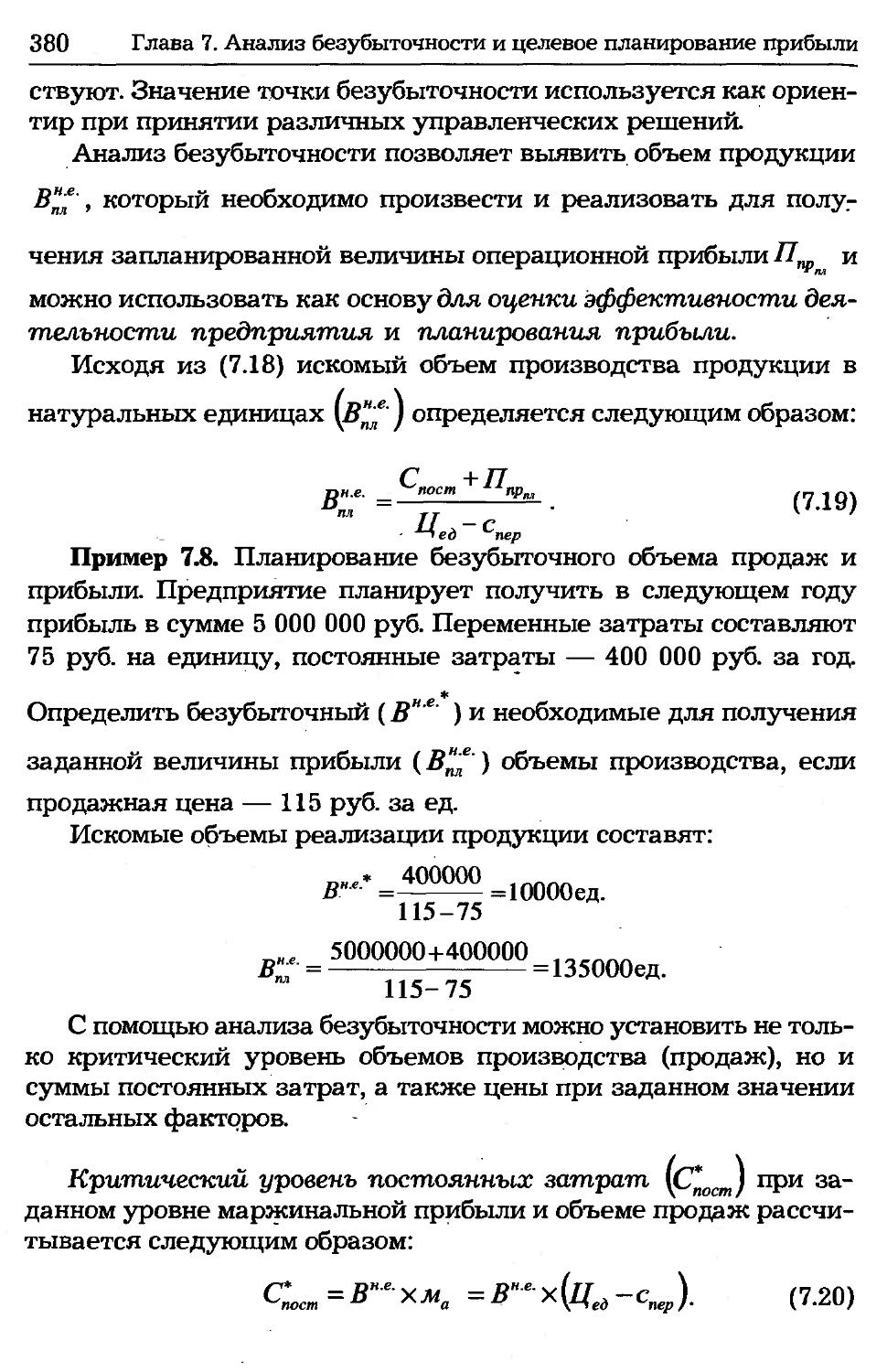

7.3. Инструментарий и приемы анализа безубыточности________________.._____,___________372

7.3.1. Графические модели анализа безубыточности_372

7.3.2. Аналитический подход к исследованию величин в критической точке------------------------------377

7.3.3. Концепция маржинальной прибыли____________382

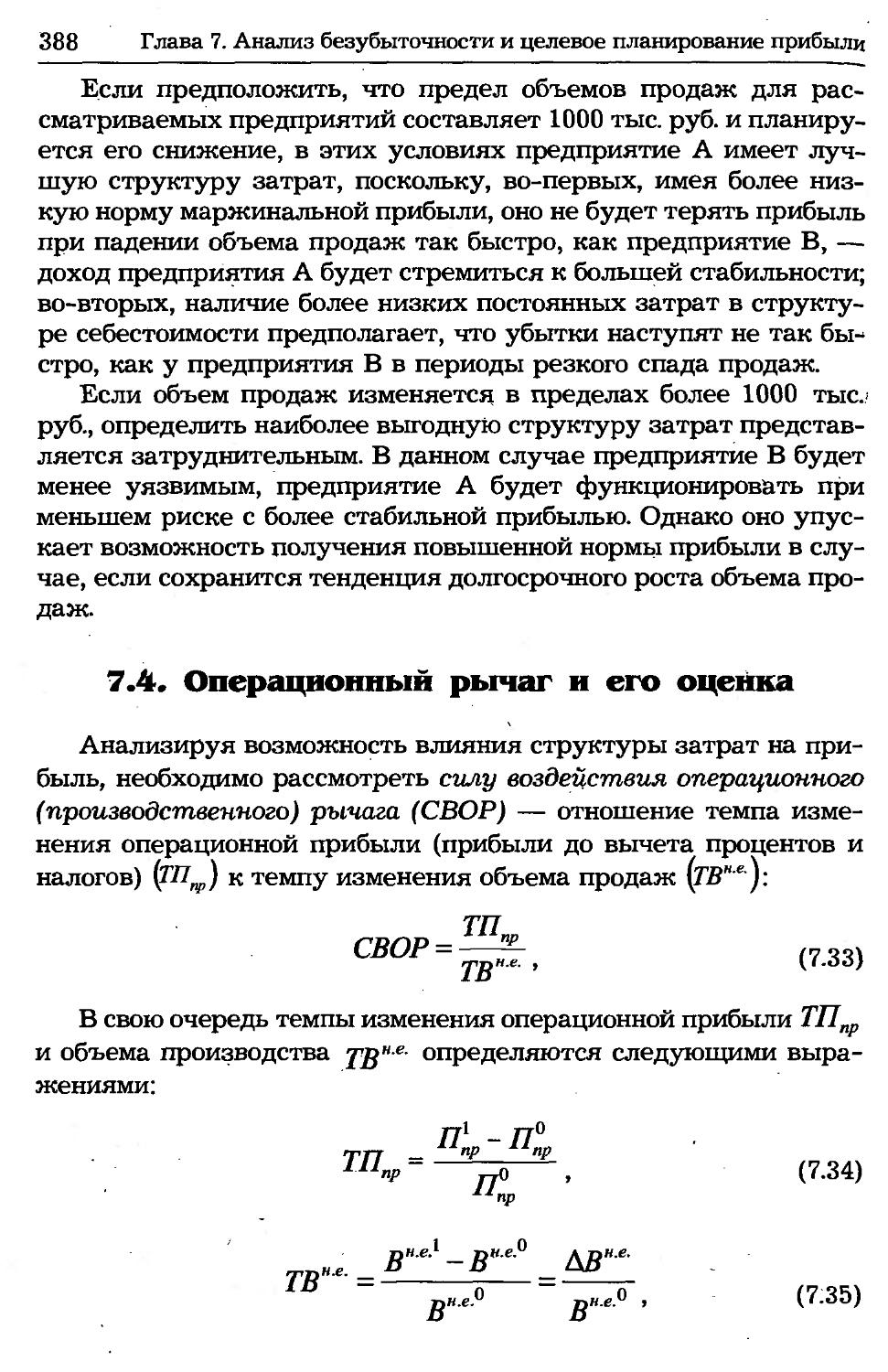

7.4. Операционный рычаг и его оценка_.______________388

7.5. Сопряженное воздействие операционного и финансового рычагов и оценка общего риска предприятия_____________________________________396

7.6. Операционный рычаг как инструмент планирования прибыли от продаж 401

7.7. Анализ чувствительности прибыли к изменению затрат, цены и объема продаж..,---413

7.8. Контрольные задания 420

Глава 8. Оборотные средства предприятия_______________436

8.1. Сущность оборотных средств и основы их организации на. предприятии__________________436

8.1.1. Экономическое содержание оборотных средств_____________________________436

8.1.2. Классификация оборотных средств--------440

8.1.3. Состав и структура оборотных средств предприятия 442

8.2. Оценка эффективности использования оборотных средств 444

8.3. Принципы и методы нормирования оборотных средств_____________:__________________453

8.4. Расчет норматива оборотных средств по производственным запасам______________________460

8.5. Расчет норматива оборотных средств

по незавершенному производству и расходам будущих периодов 475

8.6. Расчет норматива оборотных средств по запасам готовой продукции 482

Содержание

7

8.7. Корректировка норматива оборотных средств____485

8.8. Источники финансирования оборотных средств___487

8.9. Управление ненормируемыми оборотными средствами____________________________491

8.10. Контроль использования оборотных средств___496

8.11. Контрольные задания_______________________ 498

Глава 9. Основной капитал предприятия________________ 512

9.1. Экономическое содержание, состав и структура основного капитала----;______________512

9.2. Оценка основных средств____________;_________514

9.3. Показатели интенсивности и эффективности использования основных средств___________________517

9.4. Амортизация и ее роль в воспроизводственном процессе___________________525

9.4.1. Порядок начисления амортизации в бухгалтерском учете..........;________________525

9.4.2. Расчет сумм амортизации в целях налогообложения прибыли_________________________,..531

9.5. Источники финансирования воспроизводства основного капитала_______________________________538

9.6. Финансовое обоснование инвестиций в основной капитал_______________________________541

9.6.1. Экономическое содержание инвестиционной деятельности.__________________ 541

9.6.2. Критерии эффективности долгосрочных инвестиций....................... 543

9.7. Контрольные задания..;______________________550

Глава 10. Финансовое планирование на предприятии 557

10.1. Содержание и принципы финансового планирования-------------------------------------557

10.2. Система финансовых планов предприятия и методы их разработки___________________________562

10.3. Бюджетирование как инструмент финансового планирования_________________________568

8 Содержание

Приложения 586

Приложение I_________________________________586

Приложение II_____________.__________________589

Приложение III_______________________________590

Приложение IV______________________________;_592

Литература 593

Предисловие

Российская экономика находится в стадии активных рыночных преобразований, которые в первую очередь относятся к финансово-кредитной сфере. Реформирование экономики требует осмысления накопленного опыта в освоении рыночных форм, принципов и методов финансирования предпринимательской деятельности. Направленность преобразований на уровне предприятий и изучение их закономерностей в условиях адаптации к новой среде хозяйствования являются предметом специальной дисциплины “Финансы организаций (предприятий)”.

Будучи частью общей системы финансовых отношений, финансы предприятий отражают процесс образования, распределения и использования доходов на предприятиях различных форм собственности и организационно-правовых форм. Предметом дисциплины являются денежные отношения, возникающие в процессе хозяйственной деятельности предприятий и связанные с формированием собственных и привлечением заемных средств, их использованием на финансирование затрат и инвестиций предприятий, образованием и распределением полученной прибыли.

Дисциплина “Финансы организаций (предприятий)” тесно связана с другими учебными дисциплинами, в которых изучаются финансовый менеджмент, налоги и налогообложение, бухгалтерский и управленческий учет, анализ хозяйственной деятельности.

Задача финансовой науки — подготовка специалистов к работе в рыночных условиях. Знание теоретических закономерностей, зарубежного и отечественного опыта, а также действующей законодательной и нормативной базы позволяет эффективно выполнять служебные обязанности, возлагаемые на финансистов предприятий. Поскольку дисциплина носит прикладной характер, овладение ею подразумевает прежде всего умение обосновывать свои решения количественными расчетами. Поэтому в учебнике приведено множество примеров и задач, решая которые будущие специалисты подготавливаются к финансовому обеспечению управленческих решений в реальных условиях хозяйственной практики.

10

Предисловие

Излагаются основные принципы и методы анализа и оценки финансового состояния предприятия по данным бухгалтерской отчетности, приводятся сравнительные характеристики действовавших и новых показателей и форм отчетности. На сквозном примере демонстрируется комплексная методика анализа и оценки финансового состояния предприятия. Раскрываются методы прогнозирования важнейших финансовых показателей деятельности предприятия, в том числе с использованием моделей Дюпона, достижимого роста, дискриминантных моделей прогнозирования вероятности банкротства. Рассматриваются финансовые методы управления затратами на производство и реализацию продукции, вопросы формирования и использования денежных доходов и прибыли. Особое внимание уделяется анализу безубыточности и целевому планированию прибыли. Представлены основы организации оборотных средств, методы нормирования их элементов, рациональные способы финансирования текущих активов. Отмечается ведущая роль инвестиций в основной капитал в обеспечении конкурентоспособности предприятия, рассмотрены финансовые аспекты обоснования инвестиционных решений. Излагаются содержание, принципы и методы финансового планирования на предприятии.

Приводится литература, рекомендуемая для изучения с целью более глубокого усвоения соответствующих тем курса, а также приложения, на основе которых выполняются практические задания.

Учебник разработан на кафедре финансов и кредита экономического факультета Воронежского государственного университета канд. экон, наук, доц. А. Н. Гавриловой и канд. экон, наук А. А. Поповым и является результатом многолетнего опыта преподавания дисциплины “Финансы организаций (предприятий)”.

Глава 1. Оценка финансового состояния предприятия

1.1. Сущность и содержание оценки финансового состояния для различных пользователей информации

Развитие теории оценки финансового состояния в России происходит преимущественно на основе заимствований из зарубежных источников. Это обусловило разнообразие используемых терминов при определении сходных понятий, а также различное толкование одних и тех же терминов.

Во-первых, финансовое состояние понимается как характеристика размещения средств предприятия и их динамики в процессе воспроизводства, отражающая также способность предприятия к дальнейшему развитию.

А. Д. Шеремет и Р. С. Сайфулин отмечают, что “...финансовое состояние предприятия характеризуется составом и размещением средств, структурой их источников, скоростью оборота капитала, способностью предприятия погашать свои обязательства в срок и в полном объеме, а также другими факторами” [58. С. 136].

Г. В. Савицкая трактует финансовое состояние предприятия как экономическую категорию, отражающую состояние капитала в процессе его кругооборота и способность субъекта хозяйствования к саморазвитию на фиксированный момент времени [47].

В некоторых определениях особо подчеркивается плановоконтрольный аспект. М.И. Баканов, А.Д. Шеремет указывают: “Финансовое состояние предприятий характеризует размещение и использование средств предприятия. Оно обусловлено степенью выполнения финансового плана и мерой пополнения собственных средств за счет прибыли и других источников, если они предусмотрены планом, а также скоростью оборота производственных фондов и особенно оборотных средств” [18].

Во-вторых, финансовое состояние рассматривается как составная часть экономического потенциала предприятия, отражающая финансовые результаты его деятельности.

12

Глава 1. Оценка финансового состояния предприятия

В частности, В. В. Ковалев утверждает, что в основу анализа финансового состояния “...заложено понятие экономического потенциала коммерческой организации и его перманентные изменения с течением времени”. Под экономическим потенциалом понимается “...способность предприятия достигать поставленные перед ним цели, используя имеющиеся у него материальные, трудовые и финансовые ресурсы” [34. С. 180]:

Выделяются две стороны экономического потенциала: имущественное положение и финансовое состояние.

Имущественное положение характеризуется величиной, составом и состоянием активов, которыми владеет и распоряжается предприятие. Оно изменяется стечением времени за'счет различных факторов, главным из которых являются достигнутые за истекший период финансовые результаты. Финансовое состояние определяется достигнутыми за отчётный период финансовыми результатами, приведенными в отчете о прибылях и убытках и, кроме того, описывается некоторыми статьями баланса, а также соотношениями между ними.

При этом с позиции краткосрочной перспективы говорят о ликвидности и платежеспособности предприятия, а в долгосрочном плане — о его финансовой устойчивости.

В-третъих, существует учетно-аналитический подход к определению финансового состояния как совокупности показателей финансовой отчетности предприятия.

Л. Т. Гиляровская и Д. А. Ендовицкий под оценкой финансового состояния подразумевают часть финансового анализа, характеризующуюся “...определенной совокупностью показателей, отраженных в балансе по состоянию на определенную дату (начало и конец квартала, полугодия, девяти месяцев, года) как остатки по конкретным счетам или комплексу счетов бухгалтерского учета. Финансовое состояние организации характеризует в самом общем виде изменения в размещении средств и источниках их покрытия (собственных или заемных) на конец периода по сравнению с их началом” [31. С. 16].

В-четвертых, финансовое состояние понимают как характеристику инвестиционной привлекательности предприятия, его конкурентоспособности на финансовом рынке.

В частности, И. Т. Балабанов определяет финансовое состояние хозяйствующего субъекта как характеристику его финансовой конкурентоспособности (т.е. платежеспособности, кредите-

1.1. Сущность и содержание оценки финансового состояния 13

способности), использования финансовых ресурсов и капитала, выполнения обязательств перед государством и другими хозяйствующими субъектами [19].

Таким образом, финансовое состояние можно определить как результат системы отношений, возникающих в процессе кругооборота средств субъекта хозяйствования, а также источников этих средств, характеризующий на определенную дату наличие различных активов,- размеры обязательств, способность субъекта хозяйствования функционировать и развиваться в изменяющейся внешней среде, текущую и будущую возможность удовлетворять требования кредиторов, а также его инвестиционную привлекательность.

Главной целью анализа финансового состояния является оценка и идентификация внутренних проблем предприятия для подготовки, обоснования и принятия различных управленческих решений, в том числе в области развития, выхода из кризиса, перехода к процедурам банкротства, покупки-продажи бизнеса или пакета акций, привлечения инвестиций (заемных средств).

В научной экономической литературе выделяют следующие основные группы задач, необходимость решения которых обусловлена целью оценки финансового состояния предприятия [36; 47]:

♦ идентификация финансового положения;

♦ выявление изменений финансового состояния во времени;

♦ выявление основных факторов, вызвавших изменения в финансовом состоянии;

♦ своевременное выявление и устранение недостатков в финансовой деятельности и поиск резервов улучшения финансового состояния предприятия и его платежеспособности;

♦ прогнозирование возможных финансовых результатов, экономической рентабельности исходя из реальных условий хозяйственной деятельности и наличия собственных и заемных ресурсов, разработка моделей финансового состояния при разнообразных вариантах использования ресурсов;

♦ разработка конкретных мероприятий, направленных на более эффективное использование финансовых ресурсов и укрепление финансового состояния предприятия.

Содержание оценки финансового состояния во многом определяется тем, кто является пользователем информации и какова сфера экономических интересов в оценке различных сторон и аспектов финансовой деятельности предприятия.

14 Глава 1. Оценка финансового состояния предприятия

В соответствии с Международными стандартами финансовой отчетности (МСФО) [41] к пользователям информации о финансовом состоянии предприятия относятся имеющиеся и потенциальные инвесторы, работники, заимодавцы, поставщики и прочие торговые кредиторы, покупатели, государство и его органы, общественность. Каждая из указанных категорий пользователей имеет специфичный набор информационных потребностей:

♦ определение сроков покупки и продажи акций;

♦ оценка качества и подотчетности управления;

♦ оценка способности предприятия оплачивать труд работников и предоставлять им льготы и социальные гарантии;

♦ оценка обеспечения сумм, предоставленных предприятию в кредит;

♦ определение налоговой политики;

♦ определение размеров распределяемой прибыли и дивидендов;

♦ подготовка и использование статистики валового национального дохода;

♦ регулирование деятельности предприятия.

Систематизированные. данные об этих актуальных положениях оценки финансового состояния предприятия представлены в табл. 1.1 [31].

1.2. Основные методики оценки финансового состояния предприятия

Оценка финансового состояния предприятия представляется достаточно затруднительной эвристической процедурой и для эффективной корректировки отчетной информации и принятия необходимых управленческих решений требуется использование специальных финансово-аналитических методов.

Применяемые в целях оценки финансового состояния методики могут быть условно разделены на следующие функциональные группы [25]:

♦ трансформационные;

♦ общего качественного анализа;

♦ коэффициентные;

♦ интегральные.

Трансформационные методики применяются на преданали-тическом этапе оценки финансового состояния, их целью является формирование адекватной базы финансовых данных и под-

1.2. Основные методики оценки финансового состояния предприятия 15

Таблица 1.1

Содержание оценки финансового состояния предприятия для различных пользователей информации

Пользователи финансовоаналитической информации Сфера экономических интересов в оценке финансовой деятельности

1. Собственники Оценка целесообразности произведенных расходов и достигнутых финансовых результатов, финансовой устойчивости и конкурентоспособности, возможностей и перспектив дальнейшего развития, эффективности использования заемных средств Выявление убытков, непроизводительных расходов и потерь Составление обоснованных прогнозов о финансовой состоятельности предприятия

2. Акционеры Анализ состава управленческих расходов и оценка их целесообразности \ Анализ формирования бухгалтерской прибыли и прибыли, остающейся в распоряжении предприятия Анализ убытков, непроизродилс и.ных расходов и потерь Структурный анализ расходования прибыли на накопление и потребление Оценка эффективности проводимой дивидендной политики

3. Кредиторы Оценка состава и структуры имущества предприятия Анализ и оценка финансового состояния предприятия, его платежеспособности и финансовой устойчивости Оценка эффективности использования собственного и заемного, капитала Анализ состава, структуры и соотношения дебиторской и кредиторской задолженности Оценка расчетов по ранее полученным краткосрочным и долгосрочным кредитам и займам

4. Поставщики и покупатели Оценка ликвидности текущих обязательств Наличие просроченной дебиторской и кредиторской задолженностей Анализ и оценка структуры оборотных активов Оценка платежеспособности и финансовой устойчивости

5. Инвесторы Оценка финансового состояния предприятия, эффективности использования собственного и заемного капитала, дебиторской и кредиторской задолженностей, имущества предприятия, внеоборотных и оборотных активов Анализ степени ликвидности погашения краткосрочных и долгосрочных обязательств, финансовой устойчивости Анализ и оценка эффективности долгосрочных и краткосрочных финансовых вложений за счет собственных средств предприятия

6. Наемные работники Оценка динамики объема продаж, расходов на производство продукции, выполнения производственных заданий и соблю-дения.трудового законодательства по оплате труда, предоставлению трудовых и социальных льгот за счет чистой прибыли предприятия

16 Глава 1. Оценка финансового состояния предприятия

готовка ее для последующих оценочных процедур. Оценивается достоверность предоставленной отчетности, изучается степень соответствия денежной оценки активов и обязательств их реальным рыночным величинам, с качественных позиций оценивается нематериальная сфера предприятия: деловая репутация, устоявшиеся хозяйственные связи, уровень подготовки и организации менеджмента, текучесть и профессионализм кадров, перспективы развития отрасли и целевых рынков предприятия, стадии жизненного цикла основных товаров предприятия. На основе проведенных исследований и экспертных процедур может корректироваться предоставленная финансовая отчетность, составляться управленческая оценка показателей (например, управленческий баланс и отчет о прибылях и убытках) с приближением финансовых показателей к реальной рыночной оценке.

Различными способами нивелируют влияние инфляционных процессов на сопоставимость отчетности различных периодов и регионов. Для этой цели могут использоваться показатели макроэкономической динамики, рассчитываемые Минфином РФ и Госкомстатом РФ:

♦ индекс инфляции, применяемый для индексации стоимости основных фондов и иного имущества предприятий при их реализации в целях определения налогооблагаемой прибыли;

♦ дефлятор ВВП;

♦ индекс потребительских цен;

♦ индекс цен производителей промышленной продукции и т.д.

При необходимости проведения межстрановых сопоставлений ’ и оценки сравнительной эффективности деятельности относительно зарубежных партнеров финансовая отчетность может пересчитываться в единицы стоимости иностранных валют, при этом учитываются и относительные инфляционные процессы двух стран. Отчетность может видоизменяться для целей улучшения прёдставления данных: статьи сходного экономического характера агрегируются в единые оценки, отчетность трансформируется в форматы международных и зарубежных стандартов.

Общий качественный анализ фокусирует внимание на исследовании структуры и динймики статей бухгалтерской отчетности с привязкой к эффективной отраслевой структуре активов и источников их финансирования. Проводится сопоставление элементов активов и пассивов на близких платежных горизонтах и делается вывод о ликвидности баланса. Качественно анализируются наиболее яркие тенденции в изменениях статей отчетности

1.2. Основные методики оценки финансового состояния предприятия 17 и возможные причины, их обусловившие. На основе экстраполяции выявленных тенденций и политики предприятия могут строиться прогнозные финансовые отчеты.

В эту группу методов входят простейшие графико-статистические методы:

♦ структурные диаграммы, оценка долей влияния;

♦ оценка динамики показателей; i

♦ визуальная сравнительная оценка (среднеотраслевая, контрагентов и т.д.);

♦ построение трендов.

Коэффициентный анализ традиционно занимает основную роль в аналитических процедурах при оценке финансового состояния предприятия. Базой сравнения для оценки того или иного финансового показателя могут выступать:

♦ регламентируемые документами и законодательными актами коридоры нормативных значений;

♦ научно обоснованные оптимальные значения показателей;

♦ среднеотраслевые значения показателей;

♦ характеристики предприятий-аналогов;

♦ динамика собственных показателей предприятия за предыдущие периоды.

Следуя традиционному алгоритму, аналитик сталкивается с рядом проблем на этапе интерпретации финансовых показателей с точки зрения выбранных нормативов. В российских условиях база нормативных документов по оценке финансового состояния еще недостаточно развита, доступ к среднеотраслевым нормативам для отдельных предприятий часто ограничен, агрессивность бизнес-среды, вынуждающая предприятия диверсифицировать деятельность, затрудняет поиск предприятий-аналогов и даже анализ собственной динамики не всегда дает релевантные результаты из-за высокой вариабельности ретроспективных рядов данных, присущей современной экономике.

В настоящее время существует достаточно большое количество финансовых индикаторов, используемых в аналитической практике. Обычно подобные наборы включают показатели ликвидности, характеристики структуры источников финансирования, оценки скорости обращения элементов активов и обязательств, а также индикаторы эффективности деятельности. Алгоритмы расчета показателей разнообразны и выбор конкретного алгоритма должен осуществлять аналитик, опираясь на отраслевую специфику предприятия и цель анализа. Следует отме

18 Глава 1. Оценка финансового состояния предприятия

тить также и аналитический инструментарий, направленный на изучение причин, обуславливающих изменение финансовых показателей, здесь могут оказаться весьма полезными методики факторного анализа показателей.

Интегральные модели оценки финансового состояния основаны на расчете небольшого числа финансовых показателей, сводимых в комплексную оценку, и позволяют нивелировать влияние проблемных ситуаций, возникающих при интерпретации финансовых коэффициентов. Интегральные модели позволяют отнести предприятие к той или иной группе с соответствующим набором характеристик и удобны для экспресс-анализа финансового состояния, поскольку не требуют значительных затрат времени и ресурсов.

В общ^м блоке интегральных методик можно выделить следующие:

♦ статистически обоснованные модели прогнозирования возможного банкротства предприятия на заданный временной горизонт. Базируются на классических положениях регрессионного и дискриминантного анализа;

♦ методики определения рейтинга предприятия в целях кредитования. Стрбятся исходя из априорных представлений банковских экспертов о структуре показателей идеального заемщика и оценки нормативов демаркации на классы заемщиков. Нося ярко выраженный эвристический характер, такие методики, тем не менее, представляют ценность с точки зрения оценки кредитоспособности предприятия при работе с российскими банками;

♦ отраслевые методы ранжирования предприятий. Идея состоит в том, что каждая отрасль имеет свои специфические нормативы индикаторов, обусловленные характером бизнес-процес-сов. Все предприятия отрасли в некотором периоде/делятся на группы и формируются нормативы значений по нескольким финансовым коэффициентам;

♦ ранговые методики рейтингования предприятий. Проводится разбиение всей‘совокупности предприятий на 4—6 классов с заданными качественными характеристиками ликвидности, финансовой устойчивости и эффективности. Как и в банковских методиках, границы классов устанавливаются экспортными методами, хотя существуют модели теоретического или вероятностного обоснования построенной классификации.

Отдельную группу методик составляют регламентированные федеральными и региональными законодательными актами

1.2. Основные методики оценки финансового состояния предприятия 19 подходы. Основными документами, регламентирующими порядок и процедуры оценки финансового состояния организаций являются:

1. По вопросам несостоятельности и антикризисного управления:

♦ Об утверждении порядка оценки стоимости чистых активов акционерных обществ. Приказ Министерства финансов РФ от 29 января 2003 г. № Юн, ФКЦБ от 29 января 2003 г. № 03-6/пз;

♦ О несостоятельности (банкротстве). Федеральный закон от 26 октября 2002 г. № 127-ФЗ;

♦ О некоторых мерах по реализации законодательства о несостоятельности (банкротстве) предприятий. Постановление Правительства РФ от 20 мая 1994 г. № 498;

♦ Методические рекомендации по выявлению неплатежеспособных предприятий, нуждающихся в первоочередной государственной финансовой поддержке, а также по определению неплатежеспособных предприятий, подлежащих выводу из числа действующих в связи с неэффективностью. Распоряжение Федерального управления по делам о несостоятельности (банкротстве) (ФУДН) при Госкомимуществе России от 24 октября 1994 г. № 70-р;

♦ Методические рекомендации по проведению экспертизы о наличии (отсутствии) признаков фиктивного или преднамеренного банкротства. Распоряжение ФСДН РФ от 8 октября 1999 г. № 33-р;

♦ Методические положения по оценке финансового состояния предприятий и установлению неудовлетворительной структуры баланса ФУДН от 12 августа 1994 г. № 31—р;

♦ Анализ финансового состояния предприятия. Типовая форма плана финансового оздоровления (бизнес-плана). Распоряжение ФУДН от 5 декабря 1994 г. № 98-р.

2. Общерекомендательные акты:

♦ О введении мониторинга финансового состояния организаций и учета их платежеспособности. Распоряжение ФСДН РФ от 31 марта 1999 г. № 13-р (в ред. распоряжения ФСДН РФ от 28 июня 1999 г. № 17-р);

♦ Комплексный анализ. Приложение № 1 к постановлению Правительства Москвы от 6 октября 1998 г. № 763;

♦ Методические указания по проведению анализа финансового состояния организаций. Приказ ФСФО России от 23 января 2001 г. № 16;

20 Глава 1. Оценка финансового состояния предприятия

♦ Методические рекомендации по реформе предприятий (организаций). Приказ Минэкономики России от 1 октября 1997 г. № 118.

3. Для целей инвестиционного проектирования:

♦ Оценка финансового состояния в процессе инвестиционного проектирования. Приложение № 2 к методическим рекомендациям по оценке эффективности инвестиционных проектов и их отбору для финансирования утв. Госстроем России, Министерством экономики РФ, Министерством финансов РФ, Госкомпромом России от 31 марта 1994 г. № 7-12/47;

♦ Оценка финансового состояния предприятия. Приложение 5 к методическим рекомендациям по оценке эффективности инвестиционных проектов утв. Министерством экономики РФ, Министерством финансов РФ, Государственным комитетом РФ по строительной, архитектурной и жилищной политике 21 июня 1999 г. № ВК 477.

4. Для целей кредитования предприятий:

♦ О методических рекомендациях по проверке кредитного портфеля кредитной организации. Письмо Центрального Банка России от 16 декабря 1998 г. № 363-т.

5. Специальные рекомендации по таможенной деятельности

♦ Типовые методические рекомендации по проведению проверки финансово-хозяйственной деятельности таможенного брокера. Утв. Государственным таможенным комитетом РФ. Письмо от 3 января 2001 г. № 01-06/39;

♦ Методика предварительного тестирования предприятий и организаций, осуществляющих деятельность в качестве таможенного вклада и таможенного брокера. Утв. Государственным таможенным комитетом РФ. Письмо от 8 мая 1997 г. № 01-33/8591..

6. По вопросом оценки федеральных государственных унитарных предприятий:

♦ Примерное техническое задание на проведение аудиторской проверки федерального государственного унитарного предприятия. Распоряжение Минимущества РФ от 26 мая 2000 г. № 9-р;

♦ Порядок отчетности руководителей федеральных государственных унитарных предприятий и представителей Российской Федерации в органах управления открытых акционерных обществ. Постановление Правительства РФ от 4 октября 1999 г. № 1116.

В обобщенном виде оценка финансового состояния включает следующие этапы:

♦ сбор необходимой информации;

♦ оценка достоверности информации (как правило, с использованием результатов независимого аудита);

1.3. Бухгалтерская отчетность как основной источник информации 21

♦ обработка информации (составление аналитических таблиц и агрегированных форм отчетности);

♦ расчет показателей структуры финансовых отчетов (вертикальный анализ);

♦ расчет показателей изменения статей финансовых отчетов (горизонтальный анализ);

♦ оценка текущей и перспективной ликвидности баланса;

♦ расчет финансовых коэффициентов по основным аспектам финансовой деятельности или промежуточным финансовым показателям — финансовой устойчивости, платежеспособности, деловой активности, рентабельности;

♦ сравнительный анализ значений финансовых коэффициентов с общепризнанными и среднеотраслевыми нормативами и анализ изменений финансовых коэффициентов для выявления тенденций ухудшения или улучшения хозяйственной деятельности предприятия;

♦ оценка положения предприятия на рынке ценных бумаг;

♦ подготовка заключения о финансовом состоянии предприятия на основе результатов финансового анализа.

1.3. Бухгалтерская отчетность как основной источник информации для оценки финансового состояния

Исходной базой для оценки финансового состояния являются данные бухгалтерского учета и отчетности, аналитический просмотр которых должен восстановить все аспекты хозяйственной деятельности и совершенные операции в их естественной форме, т.е. в форме движения капиталов.

Цель отчетности согласно Международным стандартам финансовой отчетности' (МСФО) [41] состоит в представлении информации о финансовом положении, результатах деятельности и изменениях в финансовом положении организации (предприятия).

В соответствии с Программой реформирования бухгалтерского учета, утвержденной постановлением Правительства РФ от 6 марта 1998 г. № 283, разработано Положение по бухгалтерскому учету “Бухгалтерская отчетность организации” ПБУ 4/99 (приказ Минфина России от 6 июля 1999 г. № 43н), характеризующее состав, содержание и методические основы формирования бухгалтерской отчетности. Согласно ПБУ 4/99, бухгалтерская от

22

Глава 1. Оценка финансового состояния предприятия

четность — единая система данных об имущественном и финансовом положении предприятия и о результатах его хозяйственной деятельности, составляемая на основе данных бухгалтерского учета по установленным формам за отчетный период по состоянию на отчетную дату.

Содержащиеся в бухгалтерской отчетности сведения имеют комплексный характер, поскольку отражают разные аспекты хозяйственных операций и явлений. Например, данные, представленные в балансе предприятия (форма № 1), дополняют сведения, содержащиеся в отчете о прибылях и убытках (форма № 2), и наоборот.

В настоящее время в России сложилась определенная концепция в регулировании учета и отчетности. Департаментом методологии бухгалтерского учета и отчетности Министерства финансов РФ разработана система нормативного регулирования бухгалтерского учета в России (табл. 1.2).

Таблица 1.2

Система регулирования бухгалтерского учета в России

Уровень Документы Органы, принимающие документы

1-й — законодательный Федеральные законы, постановления, указы Федеральное Собрание, Президент РФ, Правительство РФ

2-й — нормативный Положения (стандарты) по бухгалтерскому учету Министерство финансов РФ, Центральный банк РФ

3-й — методический Нормативные акты (иные, чем положения), методические указания Министерство финансов РФ, федеральные органы исполнительной власти, консультационные фирмы

4-й — организационный Организационнораспорядительная документация (приказ, распоряжение и т.п.) в рамках учетной политики предприятия Организации1, консультационные фирмы

За время, прошедшее после утверждения Положения по бухгалтерскому учету “Бухгалтерская отчетность организации” ПБУ 4/99, а также приказа Минфина России “О формах бухгалтерской отчетности организаций” от 13 января 2000 г. № 4н, в котором впервые рекомендованы образцы форм бухгалтерской от-

1.3. Бухгалтерская отчетность как основной источник информации 23 четности, утверждены новые нормативные акты по бухгалтерскому учету и уточнены ранее принятые, в частности [14]:

♦ Положение по бухгалтерскому учету “Учет нематериальных активов” ПБУ 14/2000;

♦ Положение по бухгалтерскому учету “Учет основных средств” ПБУ 6/01;

♦ Положение по бухгалтерскому учету “Учет расходов на научно-исследовательские, опытно-конструкторские и технологические работы” ПБУ 17/02;

♦ Положение по бухгалтерскому учету “Учет расчетов по налогу на прибыль” ПБУ 18/02;

♦ Положение по бухгалтерскому учету “Учет финансовых вложений” ПБУ 19/02 и др.

Вышеуказанные нормативные документы по бухгалтерскому учету и отчетности применяются предприятиями для формирования показателей бухгалтерской отчетности начиная с 2003 года. В связи с этим в целях более полной реализации предприятиями требований нормативных документов по бухгалтерскому учету и бухгалтерской отчетности разработаны новые образцы форм бухгалтерской отчетности в качестве рекомендованных и уточнены указания о порядке составления и представления бухгалтерской отчетности.

Приказом Министерства финансов РФ “О формах бухгалтерской отчетности организаций” от 22 июля 2003 г. № 67н утверждены новые образцы форм бухгалтерской отчетности организаций, сменяющие утвержденные приказом Минфина России от 13 января 2000 г. № 4н.

Образцы форм бухгалтерской отчетности существенно изменились: сокращен объем бухгалтерского баланса; изменена структура отчета о прибылях и убытках, а также отчетов об изменениях капитала и о движении денежных средств; добавлены строки, обусловленные введением в действие Положения по бухгалтерскому учету “Учет расчетов по налогу на прибыль” ПБУ 18/02. Одновременно приказом № 67н признан утратившим силу приказ Минфина России от 28 июня 2000 г. № 60н “О Методических рекомендациях о порядке формирования показателей бухгалтерской отчетности организаций”.

Новые образцы форм бухгалтерской отчетности введены в действие начиная с бухгалтерской отчетности за 2003 т. и вклю-. чают:

♦ бухгалтерский баланс (форма № 1);

♦ отчет о прибылях и убытках (форма № 2);

24 Глава 1. Оценка финансового состояния предприятия

♦ отчет об изменениях капитала (форма № 3);

♦ отчет о движении денежных средств (форма № 4);

♦ приложение к бухгалтерскому балансу (форма № 5) и пояснительная записка;

♦ аудиторское заключение, подтверждающее достоверность бухгалтерской отчетности организации (если она в соответствии с федеральными законами подлежит обязательному аудиту).

Некоммерческим организациям рекомендуется включать в состав годовой бухгалтерской отчетности отчет о целевом использовании полученных средств (форма № 6).

Бухгалтерский баланс и отчет о прибылях и убытках являются основными формами отчетности, обязательно присутствующими в периодической отчетности, поскольку именно они отражают имущественное и финансовое положение предприятия на отчетную дату, а также достигнутые им в отчетном периоде финансовые результаты.

Бухгалтерский баланс

Значение баланса как основной отчетной формы исключительно велико, поскольку этот документ позволяет получить наглядное и непредвзятое представление об имущественном и финансовом положении предприятия В балансе отражается состояние средств предприятия в денежной оценке на определенную дату в двух разрезах:

♦ по составу (виду);

♦ по источникам формирования.

Одна и та же сумма средств, находящихся в распоряжении предприятия, показывается двояко, что дает возможность получить представление о том, куда вложены финансовые ресурсы предприятия (актив баланса) и каковы источники их происхождения (пассив баланса).

В нашей стране используется представление баланса в виде таблицы, при этом пассив приводится последовательно за его активом. Общие итоги по активу и пассиву баланса совпадают. В российской учетно-аналитической практике принято итог баланса называть валютой баланса.

Поскольку одно из предназначений баланса состоит в характеристике изменений в финансовом состоянии предприятия за

1.3. Бухгалтерская отчетность как основной источник информации 25 отчетный период, он содержит две колонки показателей — на начало года и конец периода (например, квартала, полугодия, года). Для балансов двух смежных лет должно выполняться следующее правило: данные на начало года п должны совпадать с данными на конец года (п - 1); подразумевается, что структура баланса и состав статей при этом не меняются. В принципе возможны отклонения от этого правила; в частности, если произошла переоценка основных средств или в году п имела место реорганизация предприятия (слияние, дробление и др.).

В. В. Ковалев приводит следующую классификацию различных видов балансов (табл. 1.3) [34].

Таблица 1.3

Классификация бухгалтерских балансов

Классификационный признак Виды балансов

1. Время составления Вступительные, текущие, ликвидационные, разделительные, объединительные

2. Источник составления Инвентарные, книжные, генеральные

3. Объем информации Единичные, сводные, консолидированные

4. Характер деятельности Балансы основной деятельности, балансы неосновной деятельности

5. Вид деятельности Баланс организации, баланс инвестиционного фонда, баланс банка, баланс страховой организации, баланс бюджетной организации

6. Форма собственности Баланс государственного предприятия, баланс акционерного общества

7. Объект отражения Самостоятельный баланс, отдельный баланс

8. Степень аналитичности Баланс-брутто, баланс-нетто, шахматный оборотный баланс, средний баланс, уплотненный баланс

Одно и то же предприятие на один и тот же момент времени может иметь несколько балансов, причем их валюта не обязательно совпадает (в частности, это касается текущего и ликвидационного балансов).

Структура баланса, подразумевающая выделение тех или иных разделов и статей, может быть различной; в настоящее время она имеет следующий вид (рис. 1.1).

26 Глава 1. Оценка финансового состояния предприятия

Актив Пассив

I. Внеоборотные активы III. Капитал й резервы

II. Оборотные активы IV. Долгосрочные обязательства

V. Краткосрочные обязательства

Рис. 1.1. Статическое представление бухгалтерского баланса

Для осуществления своей деятельности предприятие должно иметь стартовый капитал. Это могут быть взносы учредителей, или средства, выделенные вышестоящей организацией. Взносы в уставный капитал могут иметь различную форму, в том числе и материально-вещественную; в этом случае производится денежная оценка предоставленных в качестве взноса материальных активов, которая и отражается в уставном капитале. Этот источник средств, обозначенный на рис. 1.1 как “Капитал и резервы” и представляющий собой собственные средства (собственный капитал), изначально состоит из уставного капитала, величина которого оговорена в учредительных документах, однако по мере функционирования предприятия структура и величина этого источника меняются. Термин “собственные” означает здесь принадлежность лицам (юридическим и(или) физическим), создавшим данное предприятие; иными словами, это задолженность предприятия перед своими учредителями. Экономический смысл категории “собственный капитал” следующий: примерно такую сумму смогут получить владельцы предприятия при его ликвидации. Поскольку в этом случае учредители имеют право на получение причитающихся им долей лишь в той части стоимостной оценки имущества, которая останется после погашения обязательств предприятия перед третьими лицами, реальная их величина, во-первых, практически всегда отличается от учетных оценок и, во-вторых, может быть определена лишь в ходе выполнения ликвидационных процедур.

Любое предприятие обычно не ограничивается собственным капиталом, а привлекает средства из внешних источников: банковские ссуды, займы, кредиторская задолженность. Эти привлеченные средства подразделяются на две большие группы: дол-

1.3. Бухгалтерская отчетность как основной источник информации 27 госрочные и краткосрочные; первые находятся в распоряжении предприятия в течение более чем одного года, вторые по каждому конкретному их источнику в течение года неоднократно возникают и исчезают в результате их погашения.

Средства, полученные предприятием из различных источников, вкладываются в активы, подразделяющиеся на две большие группы: внеоборотные активы, используемые в производственном процессе в течение длительного периода (более года), и оборотные активы.

Приведем характеристику разделов бухгалтерского баланса.

/. Актив баланса

В экономической литературе наиболее распространено представление об активе баланса как об описи его имущества. Вместе с тем достаточно очевидно, что в современном виде актив обременен рядом статей, которые даже с большой натяжкой вряд ли можно отнести к имуществу. К таковым относятся, в частности, расходы будущих периодов, НДС по приобретенным ценностям.

Определяя актив как имущество, можно придерживаться или юридической, или экономической трактовок. Имущество в юридическом смысле :— совокупность подлежащих оценке в денежном выражении благ, юридически закрепленных за данным субъектом права. В экономическом смысле активы определяют как имущество, которое можно изъять у предприятия (имеется в виду продать, или подарить). Отсюда с очевидностью вытекает, что объекты учета, отражаемые в активе балансе, подразделяются на две группы: имущество, т.е. то, что можно изъять, и отвлеченные средства (дебиторская задолженность, расходы будущих периодов, долгосрочные и краткосрочные финансовые вложения).

В. В. Ковалев указывает, что на практике четкого различия между возможностью юридического и экономического подходов не делается, поэтому в настоящее время наибольшее распространение получили следующие две взаимосвязанные трактовки актива баланса, условно называемые предметно-вещностной и расходно-результатной [34].

Согласно предметно-вещностной трактовке, в активе баланса показывают состав, размещение и фактическое целевое

28 Глава 1. Оценка финансового состояния предприятия

использование средств предприятия. Основной упор делают на то, во что вложены финансовые ресурсы предприятия, каково функциональное назначение приобретенных хозяйственных средств. В соответствии с этим актив баланса — это средства, которые, образно говоря, “можно потрогать руками” и которые могут быть подтверждены инвентаризацией. Подобная интерпретация актива баланса была доминирующей в нашей стране в советское время.

Согласно расходно-результатному подходу, актив баланса представляет собой величину расходов предприятия, сложившихся в результате предшествующих операций и финансовых сделок и понесенных ради возможного получения будущих доходов.

Перейдем к характеристике статей актива, которые в настоящее время группируются в два раздела.

Раздел /. Внеоборотные активы

1.1. Нематериальные активы (стр. НО). Состав нематериальных активов приводится в Положении по бухгалтерскому учету “Учет нематериальных активов” ПБУ 14/2000. Они включают:

♦ объекты интеллектуальной собственности, исключительные права на которые принадлежат предприятию и которые используются в производственной или управленческой деятельности фирмы более одного года;

♦ организационные расходы (затраты, связанные с образованием юридического лица и признанные вкладом учредителя в уставный капитал);

♦ деловая репутация предприятия (разница между покупной ценой фирмы как имущественного комплекса и стоимостью всех ее активов и обязательств по бухгалтерскому балансу).

В соответствии с Положением по бухгалтерскому учету “Учет расходов на научно-исследовательские, оПытно-Конструктор-ские и технологические работы” ПБУ 17/02 к нематериальным активам относятся также расходы по проведению НИОКР, которые учитываются лишь при выполнении следующих условий:

♦ научно-исследовательские работы полностью завершены;

♦ выполненные работы оформлены документально;

♦ их результаты будут использоваться для производственных или управленческих нужд предприятия;,

♦ использование результатов НИОКР улучшит финансовое состояние предприятия.

1.3. Бухгалтерская отчетность как основной источник информации 29

Патенты, полученные предприятием по итогам проведенных исследовательских работ, нужно учитывать как обычный нематериальный актив с учетом ПБУ 14/2000.

Начать списывать стоимость НИОКР на затраты можно с 1-го числа месяца, который следует за месяцем начала их использования. Конкретный срок списания устанавливает фирма. Но он не может превышать 5 лет.

В балансе отражается остаточная стоимость нематериальных активов, т. е. разница между остатками, которые числятся на счетах 04 и 05. Если при начислении амортизации счет 05 не используется (п. 21 ПБУ 14/2000), то в баланс переносится остаток по счету 04 на отчетную дату.

1.2. Основные средства (стр. 120). В составе основных средств отражается имущество, учитываемое на счете 01. Основные средства в балансе показываются по остаточной стоимости, т. е. за вычетом начисленной амортизации, которая накапливается на счете 02.

В соответствии с Положением по бухгалтерскому учету “Учет основных средств” ПБУ 6/01 основной критерий, которому должно отвечать имущество, включенное в состав основных средств, — это срок его полезного использования в качестве средств труда. Этот срок не может быть меньше одного года. Таким образом, на счете 01 независимо от стоимости нужно учитывать любое имущество со сроком службы более 12 месяцев.

1.3. Незавершенное строительство (стр. 130). По данной статье показываются остатки по счетам 07 “Оборудование к установке”, 08 “Вложения во внеоборотные активы”. Здесь же отражается и дебетовое сальдо по счету 60 “Расчеты с поставщиками и подрядчиками” в части авансов, выданных на осуществление капитальных вложений.

В частности, здесь показываются:

♦ расходы по незаконченному капитальному строительству;

♦ расходы на приобретение объектов основных средств (нематериальных активов), которые еще не введены в эксплуатацию и окончательная стоимость которых еще не сформирована;

♦ стоимость оборудования, не переданного для монтажа (переданного для монтажа, но окончательно не смонтированного), и др.

Счет 08 дополнен еще одним субсчетом. В соответствии с ПБУ 17/02 на субсчете 08-8 “Выполнение научно-исследовательских, опытно-конструкторских и технологических работ” нужно соби

30 Глава 1. Оценка финансового состояния предприятия

рать все расходы предприятия по НИОКР до момента завершения исследовательских работ.

Незавершенными капитальными вложениями признаются и основные средства, право собственности на которые еще не оформлено необходимыми документами (п. 41 Положения по ведению бухгалтерского учета и бухгалтерской отчетности в Российской Федерации). Например, до тех пор, пока владелец не получит свидетельства о государственной регистрации своих прав на объект недвижимости, стоимость этого объекта должна отражаться на счете 08 “Вложения во внеоборотные активы”.

1.4. Доходные вложения в материальные ценности (стр. 135). При заполнении этой строки используются данные, отражённые на счете 03 “Доходные вложения в материальные ценности”, а также учитывается стоимость имущества, которое предприятие собирается использовать для передачи в аренду, лизинг или в прокат. Здесь же учитываются и объекты жилого фонда, используемые для извлечения дохода.

Если имущество,' учтенное на счете 03, не используется по первоначальному назначению, его стоимость переносится на счет 01 или 10. Данные о стоимости такого имущества по строке 135 не отражаются.

1.5. Долгосрочные финансовые вложения (стр. 140). К этим активам относятся долгосрочные (на cpoij более года) инвестиции в доходные активы (ценные бумаги) других организаций, уставный (складочный) капитал других организаций, государственные ценные бумаги, а также суммы предоставленных долгосрочных займов. По данной строке отражается разница между дебетовым сальдо по счету 58 “Финансовые вложения” и кредитовым сальдо по счету 59 “Резервы под обесценение финансовых вложений”. На счете 58 собирается стоимость акций, облигаций и других ценных бумаг, принадлежащих предприятию. Разграничение между долгосрочными и краткосрочйыми финансовыми вложениями достигается средствами аналитического учета. Здесь же учитываются вклады в уставные капиталы других юридических лиц и займы, предоставленные другим организациям более чем на год.

В пояснениях к счету 58 Инструкции по применению Плана счетов в 2003 г. появился новый абзац, посвященный процентным (купонным) или дисконтно-процентным облигациям. Эти облигации приходуются по покупной цене. Разницу между их первоначальной и номинальной стоимостью можно равномерно в течение

1.3. Бухгалтерская отчетность как основной источник информации

31

срока обращения относить на финансовые результаты предприятия, оговорив такую возможность в положении об учетной политике. Делается это при получении причитающихся промежуточных доходов.

Изменения затронули и счет 59. В соответствии с Положением по бухгалтерскому учету “Учет финансовых вложений” ПБУ 19/02 предприятие должно проверять наличие условий устойчивого снижения стоимости финансовых вложений. Если проверка подтвердит устойчивое существенное снижение стоимости финансовых вложений, предприятие должно образовать резерв под обесценение финансовых вложений на величину разницы между учетной стоимостью и расчетной стоимостью таких финансовых вложений.

1.6. Отложенные налоговые активы (стр. 145). В соответствии с Положением по бухгалтерскому учету “Учет расчетов по налогу на прибыль” ПБУ 18/02 отложенный налоговый актив — это положительная разница между реальным налогом на прибыль и условным налогом, исчисленным с балансовой прибыли. Отложенный актив показывает, насколько нужно уменьшить сумму этого “искусственного” налога в следующих отчетных периодах. Отложенный актив представляет собой произведение ставки налога на вычитаемую временную разницу. В свою очередь, вычитаемая временная разница — это доходы или расходы, которые учитываются при формировании бухгалтерской прибыли в текущей, налогооблагаемой — в следующих отчетных периодах.

В вычитаемую временную разницу теоретически могут также входить доходы, учитываемые при формировании налогооблагаемой прибыли в текущем отчетном периоде, а при формировании бухгалтерской прибыли — в следующих отчетных периодах.

Пример 1.1. В IV квартале отчетного года предприятие приняло к бухгалтерскому учету оборудование первоначальной стоимостью 165 000 руб. Срок его полезного использования — 6 лет. В бухгалтерском учете фирма начисляет амортизацию по сумме чисел лет срока полезного использования, в налоговом учете — линейным способом.

За отчетный год сумма начисленной амортизации составит:

— в бухгалтерском учете:

165 000 х 6 : (6 + 5 t 4 + 3 + 2 + 1) = 47 143 руб.;

32 Глава 1. Оценка финансового состояния предприятия

— в налоговом учете:

165 000 : 6 = 27 500 руб.

Вычитаемая временная разница равна:

47 143 - 27 500 = 19 643 руб.

Отложенный налоговый актив с этой разницы составит:

19 643 х 0,24 = 4714 руб.

В бухгалтерском учете предприятия должна быть сделана проводка: дебет 09 “Отложенные налоговые активы” — кредит 68 субсчет “Расчеты по налогу на прибыль” — 4714 руб. — отражен отложенный налоговый актив. На конец отчетного периода эта сумма отражается по строке 145 баланса.

Раздел П. Оборотные анти вы

В отличие от внеоборотных средств активы этого раздела очень динамичны — многие из них, как правило, потребляются в течение года и полностью переносят свою стоимость на стоимость производимой продукции.

2.1. Запасы (стр. 210). В составе запасов отражается итоговая стоимость всех материальных запасов и расходов предприятия. Эти активы по-прежнему придется расшифровывать.

Для заполнения строки об остатках сырья и материалов следует использовать данные счетов 10 и 16. На счете 10 отражается стоимость имеющихся на предприятии сырья, материалов, покупных полуфабрикатов, комплектующих изделий, ГСМ, тары, запчастей и т.п.

Все материально-производственные запасы отражаются в бухгалтерском учете по фактической себестоимости (п. 5 ПБУ 5/01).

Строка “Животные на выращивании и откорме” заполняется предприятиями животноводства и птицеводства. В этой строке показывается дебетовое сальдо по счету 11.

По строке “Затраты в незавершенном производстве” отражаются вложения в продукцию, которая не прошла все стадии технологической обработки, а также в изделия, не прошедшие испытаний и технической приемки. В массовом и серийном производстве такая продукция может учитываться по нормативной (плановой) производственной себестоимости или по прямым ста-

L.3. Бухгалтерская отчетность как основной источник информации 33 тьям расходов, а также по стоимости сырья, материалов и полуфабрикатов, использованных для ее изготовления. При единичном производстве продукции НЗП отражается в балансе по фактическим производственным расходам.

По строке “Готовая продукция и товары для перепродажи” показывается фактическая или нормативная (плановая) себестоимость остатка произведенной продукции, учтенной на счете 43. Также здесь отражается стоимость товаров, приобретенных для перепродажи и учтенных на счете 41.

В строке “Товары отгруженные” приводится дебетовое сальдо по счету 45 на конец отчетного периода. На счете 45 отражается фактическая себестоимость товаров, отгруженных покупателям. Причем товары учитываются на этом счете только в том случае, если выручка от их продажи не может быть признана в бухгалтерском учете.

Обычно это происходит в трех ситуациях:

♦ когда договором купли-продажи предусмотрено, что право собственности на отгруженные 'Товары переходит к покупателю после выполнения дополнительных условий (например, после оплаты товаров), и эти условия еще не выполнены;

♦ когда товары переданы на реализацию по посредническому договору (договору комиссии, поручения или агентскому договору) и посредник их не продал;

♦ когда товары отгружены покупателю по бартеру и встречная поставка не произведена.

По строке “Расходы будущих периодов” отражаются расходы, понесенные предприятием в отчетном периоде, но относящиеся к ее деятельности в будущем: например, связанные с получением лицензий и сертификацией продукции, по ремонту основных средств (если в течение года ремонт проводится неравномерно), на подготовительные работы в сезонных отраслях промышленности и др. В бухгалтерском учете расходы будущих периодов собираются на счете 97.

Запасы и затраты, не нашедшие отражения в предыдущих строках раздела П, отражаются по строке “Прочие запасы и затраты”. Например, производственные предприятия показывают здесь часть коммерческих расходов, относящихся к остатку нереализованной продукции и не списанных со счета 44.

2.2. Налог на добавленную стоимость по приобретенным ценностям (строка 220). Статья отражают сумму НДС по приобретенным ценностям (основным средствам, запасам сырья,

2 Финансы организаций

34 Глава 1. Оценка финансового состояния предприятия

нематериальным активам, выполненным работам и оказанным услугам), еще не предъявленную бюджету к зачету.

2.3. Дебиторская задолженность отражается в балансе в двух подразделах — по срокам ее погашения: в течение 12 месяцев после отчетной даты; через 12 и более месяцев после отчетной даты. По стр. 230 отражается задолженность, платежи по которой ожидаются более чем через 12 месяцев после отчетной даты. В следующей строке выделяется долгосрочная задолженность покупателей и заказчиков. По строке 240 показывается задолженность, погашение которой ожидается в течение года после отчетной даты. Затем из этой суммы также выделяется задолженность покупателей и заказчиков.

В общую сумму дебиторской задолженности должны войти дебетовые сальдо по счетам 60 (субсчет “Авансы выданные”), 62, 71, 73, 75, 76 и др. Однако подробная расшифровка ее состава производится только в приложении к годовому балансу.

Дебиторская задолженность, ранее отраженная как долгосрочная, но предполагаемая к погашению в отчетном году, может быть отражена на начало отчетного года как краткосрочная. Перевод долгосрочной задолженности в краткосрочную раскрывается в пояснениях к бухгалтерскому балансу.

2.4. Краткосрочные финансовые вложения (стр. 250) — вложения предприятия в акции, облигации и другие ценные бумаги, а также займы, предоставленные другим предприятиям на срок не более одного года.

Если предприятие приобретает ценные бумаги или осуществляет. финансовые вложения на срок, превышающий один год, то данные по таким вложениям отражаются по стр. 140.

Можно отметить, что разделение финансовых активов на долгосрочные и краткосрочные в известном смысле является субъективным, поскольку в момент покупки ценных бумаг не всегда можно с определенностью предвидеть, как долго предприятие сочтет целесообразным владеть ими.

В новом балансе в состав краткосрочных финансовых вложений не включаются собственные акции, выкупленные у акционеров. Теперь их нужно отражать в разделе III “Капитал и резервы” со знаком “минус”. Таким образом, при прочих равных условиях валюта баланса уменьшится. Собственные акции, выкупленные у акционеров (как по их требованию, так и по решению совета директоров), учитываются на счете 81 в сумме фак-

1.3. Бухгалтерская отчетность как основной источник информации 35 тических расходов на их приобретение независимо от номинальной стоимости.

2.5. Денежные средства. В этом подразделе показывают остатки денежных средств в кассе, на расчетных и валютных счетах в банках, в аккредитивах, чековых книжках и иных платежных документах (кроме векселей, отражаемых в дебиторской задолженности или краткосрочных финансовых вложениях), а также денежные документы и переводы в пути. Предприятия обязаны держать свободные денежные средства в банке на расчетных счетах, поэтому в кассе могут храниться незначительные суммы наличных денег для неотложных расходов. Банки устанавливают лимит остатка денежных средств в кассе, превышение которого допускается только в дни выдачи заработной платы в течение трех дней.

Если предприятие располагает денежными средствами в иностранной валюте, то при составлении баланса они пересчитываются в рубли. Пересчет проводится по официальному курсу Банка России, установленному на конец отчетного периода.

П. Пассив баланса

Интерпретация пассива баланса имеет больше юридический, нежели экономический оттенок. Пассив баланса — это сумма обязательств предприятия. Например, уставный капитал есть обязательство перед собственником по выделенным предприятию основным и оборотным средствам. Кредиты банков — обязательство предприятия перед банками по ссудам, полученным на различные цели. Кредиторская задолженность есть обязательство перед контрагентами: поставщиками — за полученные товарноматериальные ценности и оказанные услуги; рабочими и служащими — по оплате труда; бюджетом — по налогу на прибыль и другим платежам и т.д. Различного рода фонды и резервы — это обязательства администрации перед коллективом предприятия по производственному и социальному развитию и др. Таким образом, если в балансе показана прибыль, это вовсе не означает, что у данного предприятия есть такая сумма на счете или в кассе; более того, предприятие может быть прибыльным и одновременно не иметь наличных денег на выплату заработной платы или дивидендов. Точно так же должен интерпретироваться и термин “капитал”, рассматриваемый в контексте источников

36 Глава 1. Оценка финансового состояния предприятия

финансирования или пассивов баланса, — это источник средств, но не денежные ресурсы.

Раздел Ш. Капитал и резервы

В этом разделе приводятся данные о собственных источниках средств в различных группировках В зависимости от положений в отношении источников средств, приведенных в учредительных документах, учетной политики и, естественно, успешности работы компании значимость того или иного источника в этом разделе может ощутимо варьировать. Тем не менее все эти источники тесно взаимосвязаны между собой и вовсе не являются автономными и произвольно меняющимися в достаточно широких пределах.

3.1. Уставный капитал. Подраздел показывают сумму средств, выделенных собственниками предприятия для осуществления хозяйственной деятельности. Этот показатель должен соответствовать размеру уставного капитала, зафиксированному в учредительных документах фирмы и отраженному по кредиту счета 80. Уменьшение или увеличение уставного капитала фиксируется в балансе только после того, как в учредительные документы внесены соответствующие изменения. Уставный капитал учреждаемого акционерного общества (ЗАО или ОАО) представляет собой сумму номинальной стоимости акций этого общества, распределенных между его акционерами. Минимальный размер уставного капитала на дату регистрации нового ЗАО должен составлять 10 000 руб., ОАО - 100 000 руб.

В раздел Ш баланса добавлена строка “Собственные акции, выкупленные у акционеров”. Сумма выкупа показывается с отрицательным знаком и уменьшает итог раздела. Это логично с экономической точки зрения, поскольку выкуп предприятием собственных акций или долей в уставном капитале действительно означает, что работающий в организации капитал уменьшился, поскольку был отвлечен на операцию выкупа.

Абсолютная величина уставного капитала имеет определенную значимость лишь в момент учреждения предприятия. В дальнейшем, если нет причин и оснований для вынужденного или целесообразного изменения его величины, уставный капитал может оставаться неизменным неопределенно долго. По этой причине относительная весомость его величины в стоимости всех активов как с позиции акционеров, так и с позиции инвесторов и кредиторов уже не представляет особого интереса.

1.3. Бухгалтерская отчетность как основной источник информации 37

3.2. Добавочный капитал, отражаемый в пассиве баланса отдельной строкой, является, по сути, дополнением к уставному капиталу. Основные компоненты добавочного капитала: эмиссионный доход (разница между продажной ценой и номинальной стоимостью акций, вырученная при реализации их по цене выше номинала); прирост стоимости основных средств при их переоценке.

3.3. Резервный капитал может состоять из двух частей: резервов, образованных в соответствии с законодательством, и резервов, образованных в соответствии с учредительными документами.

В соответствии с требованиями законодательства формируют резервный капитал акционерные общества. Акционерные общества должны ежегодно отчислять в этот фонд не менее 5 процентов от величины чистой прибыли. Отчисления прекращаются, когда фонд достигнет размера, установленного уставом общества. Помимо этого, и акционерные общества, и общества с ограниченной ответственностью могут создавать резервы в соответствии с положениями своего устава. Такие резервы создаются за счет нераспределенной прибыли предприятия.

Из раздела исключена строка “Фонд социальной сферы”. Предприятие может самостоятельно организовать аналитический учет использования прибыли таким образом, чтобы обеспечить получение информации по направлениям ее использования.

Исключен подраздел “Целевые финансирование и поступления”. Теперь этот показатель в балансе будут показывать только некоммерческие организации. Им придется вписывать такую строку самостоятельно вместо стр. 410, 420, 470.

3.4. Нераспределенная прибыль. В новой форме баланса вместо строк “Нераспределенная прибыль прошлых лет”, "Непокрытый убыток прошлых лет” (остатки по счету 84), а также вместо строк “Нераспределенная прибыль отчетного года”, “Непокрытый убыток отчетного года” (остатки по счету 99), в балансе осталась единственная строка “Нераспределенная прибыль (непокрытый убыток)”. Очевидно, что на конец отчетного периода у предприятия может быть только один финансовый результат — или прибыль, или убыток. Он сложится из прибыли (убытка) прошлых лет и результатов текущего периода. Таким образом, ничего не потеряв по информатианости, баланс стал компактнее.

38 Глава 1. Оценка финансового состояния предприятия

Раздел IV. Долгосрочные обязательства

В этом и последующих разделах пассива баланса приводятся Данные о заемных средствах. Разделение пассивов на долгосрочные и краткосрочные осуществляется в соответствии с требованием Положения по бухгалтерскому учету “Бухгалтерская отчетность организации” ПБУ 4/99, согласно которому активы и пассивы должны показываться в балансе с подразделением в зависимости, от срока обращения (погашения) на долгосрочные (свыше одного года) и краткосрочные (до одного года включительно).

4.1. Займы и кредиты (стр. 510). В подразделе отражается остаток заемных средств, которые фирма получила на срок более года. Расшифровка этой строки больше не требуется. Данные для заполнения строки берутся со счета 67. Это суммы долгосрочных кредитов и займов, которые на конец отчетного периода не погашены. В бухгалтерском учете, а следовательно, и в балансе задолженность по полученным кредитам и займам отражается с учетом процентов, причитающихся к уплате.

4.2. Отложенные налоговые обязательства (стр. 515). В соответствии с Положением по бухгалтерскому учету “Учет расчетов по налогу на прибыль” ПБУ 18/02 отложенное налоговое обязательство — это отрицательная разница между реальным налогом на прибыль и условным налогом, исчисленным с бухгалтерской прибыли. Отложенное обязательство показывает, насколько нужно увеличить сумму этого “искусственного” налога в следующих отчетных периодах. Отложенное обязательство представляет собой произведение ставки налога на налогооблагаемую временную разницу. В свою очередь, налогооблагаемая временная разница — это доходы и расходы, которые учитываются при формировании бухгалтерской прибыли в текущем, а налогооблагаемой — в следующих отчетных периодах. Сумма отложенных налоговых обязательств отражается на счете 77 “Отложенные налоговые обязательства”.

Пример 1.2. В IV квартале 2003 г. предприятие отгрузило покупателю партию товаров на сумму 115 000 руб. Покупатель оплатил товар в следующие сроки:

65 000 руб. —• в IV квартале 2003 г.;

50 000 руб. — в I квартале 2004 г.

В налоговом учете предприятие определяет доходы и расходы кассовым методом. Поэтому при исчислении налога на прибыль

1.3. Бухгалтерская отчетность как основной источник информации 39 за IV квартал 2003 г. учитывается только фактически поступившая выручка _65 ООО руб.

В бухгалтерском учете выручкой IV квартала признается вся стоимость отгруженных товаров. Соответственно неоплаченная часть выручки в сумме 50 000 руб. должна быть учтена как налогооблагаемая временная разница.

Сумма отложенного налогового обязательства с этой разницы равна:

50 000 х 0,24 = 12 000 руб.

Она отражается проводкой: дебет 68 субсчет “Расчеты по налогу на прибыль” — кредит 77 “Отложенные налоговые обязательства” — 12 000 руб. — учтено отложенное налоговое обязательство. В балансе на 1 января 2004 г. эта сумма отражается по стр. 515.

Раздел И Краткосрочные обязательства

В этом разделе отражают кредиторскую задолженность (банкам, поставщикам, бюджету, работникам и др.), подлежащую погашению в течение двенадцати месяцев после отчетной даты.

5.1. Займы и кредиты (стр. 610). В строке отражается остаток заемных средств, которые фирма получила на срок менее года. Данные берутся со счета 66. Это суммы краткосрочных кредитов и займов, которые на конец отчетного периода не погашены. Задолженность отражается с учетом процентов, причитающихся к уплате.

5.2. Кредиторская задолженность (стр. 620). Расшифровок к данному подразделу стало меньше.

По строке “Поставщики и подрядчики” приводится непогашенная задолженность предприятия за поступившие материальные ценности (выполненные работы, оказанные услуги). Это кредитовые сальдо по счетам 60 и 76.

По строке “Задолженность перед персоналом организации” отражается Задолженность по начисленной заработной плате, социальным и компенсационным выплатам. Учет расчетов с персоналом, как состоящим, так и не состоящим в штате предприятия, по всем видам заработной платы, премий и пособий ведется на счете 70. По кредиту этого счета отражаются начисленные суммы, а по дебету — выплаченные и удержанные. Кредитовое

40

Глава 1. Оценка финансового состояния предприятия

сальдо по счету 70 на конец отчетного периода и нужно указать в этой строке баланса.

По строке “Задолженность перед государственными внебюджетными фондами” отражается задолженность предприятия перед Пенсионным фондом, Фондом социального страхования и фондами обязательного медицинского страхования. Ее образуют начисленные, но не уплаченные взносы на обязательное пенсионное страхование, страхование от несчастных случаев, а также часть единого социального налога (ЕСН), причитающаяся к уплате в Пенсионный фонд, Фонд социального страхования или Фонд обязательного медицинского страхования.

Строка “Задолженность по налогам и сборам” заменила собой строку “Задолженность перед бюджетом”. Для ее заполнения используются данные счета 68. Именно здесь должна быть отражена задолженность по той части ЕСН, которая подлежит уплате в федеральный бюджет. Кроме того, при заполнении этой строки нужно учитывать сумму условного расхода по налогу на прибыль, рассчитанную по данным бухгалтерского учета.

По строке “Прочие кредиторы” показывается задолженность фирмы по расчетам, которые не нашли отражения в предыдущих строках. В частности, здесь нужно отразить задолженность по обязательному и добровольному страхованию, депонированной зарплате, подотчетным лицам и т.д. Сюда же войдут и те показатели, которые раньше отражались по строкам 622 “Векселя к уплате”, 623 “Задолженность перед дочерними и зависимыми обществами”, 627 “Авансы полученные”.

Пример 1.3. Воспользуемся условиями примеров 1.1 и 1.2. Предположим, что по итогам 2003 г. предприятие получило балансовую прибыль в размере 100 000 руб. Постоянных налоговых обязательств и активов у предприятия нет.

Налогооблагаемая прибыль предприятия равна:

100 000 - 50 000 + 19 643 = 69 643 руб.

Сумма реального налога на прибыль составит:

69 643 х 0,24 = 16 714 руб.

Размер условного налога, исчисленного с балансовой прибыли, равен:

100 000 х 0,24 = 24 000 руб.

1.3. Бухгалтерская отчетность как основной источник информации 41

В бухгалтерском учете выполняется проводка: дебет 99 — кредит 68 субсчет “Расчеты по налогу на прибыль”— 24 000 руб.— отражен условный расход по налогу на прибыль.

В предыдущих примерах были сделаны проводки: дебет 09 “Отложенные налоговые активы” — кредит 68 субсчет “Расчеты по налогу на прибыль” — 4714 руб. — отражен отложенный налоговый актив; дебет 68 субсчет “Налог на прибыль” — кредит 77 '(‘Отложенные налоговые обязательства” — 12 000 руб. — учтено отложенное налоговое обязательство.