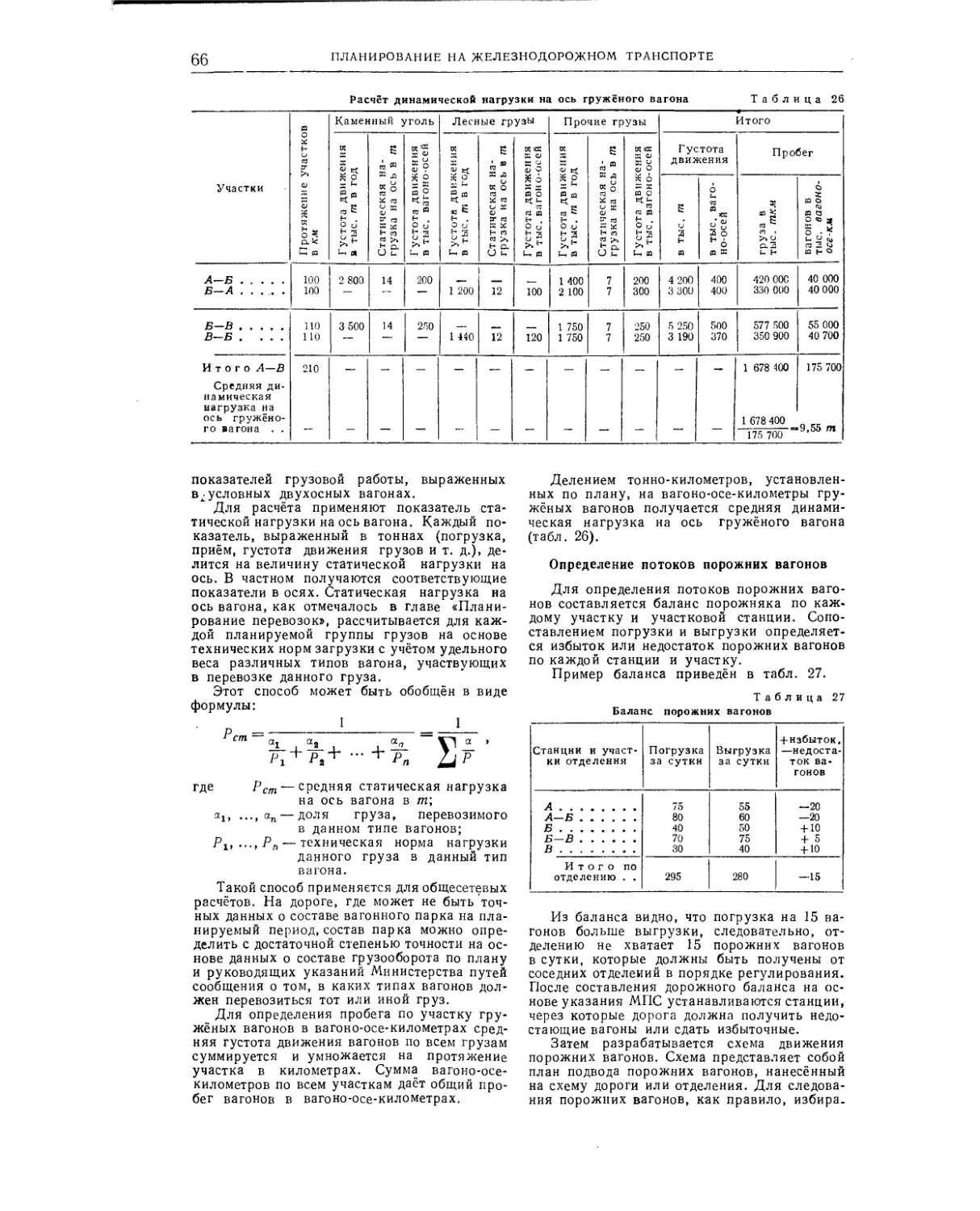

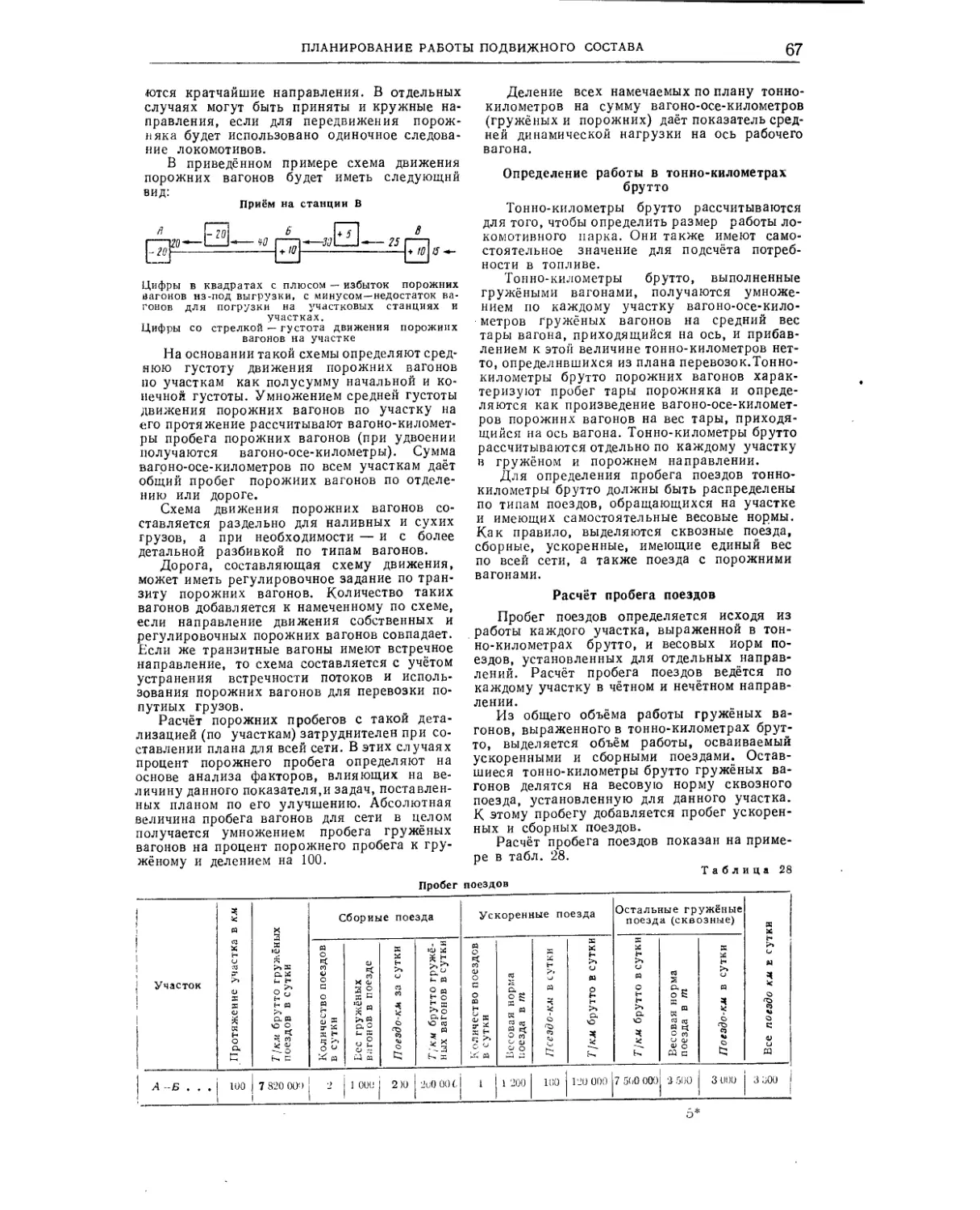

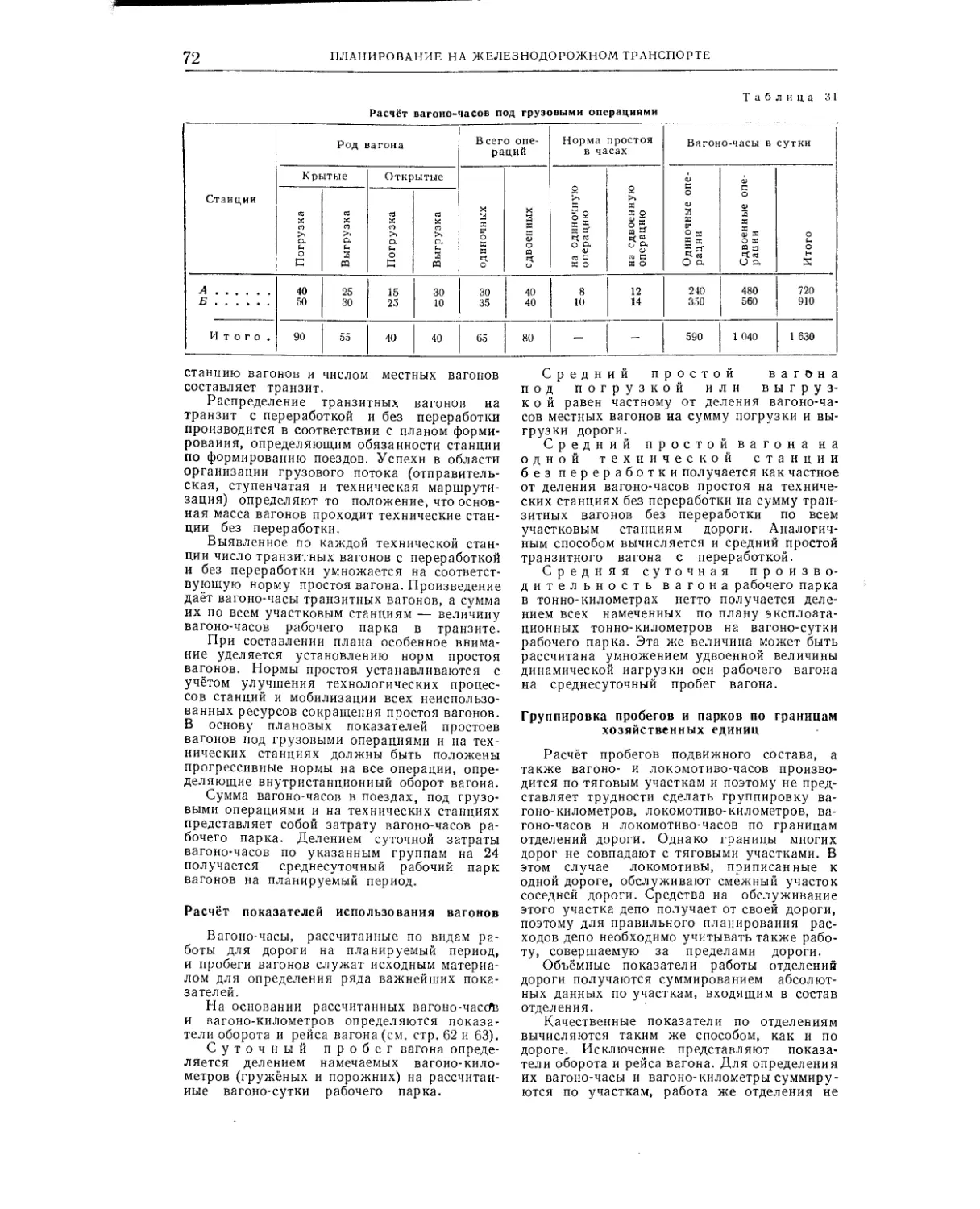

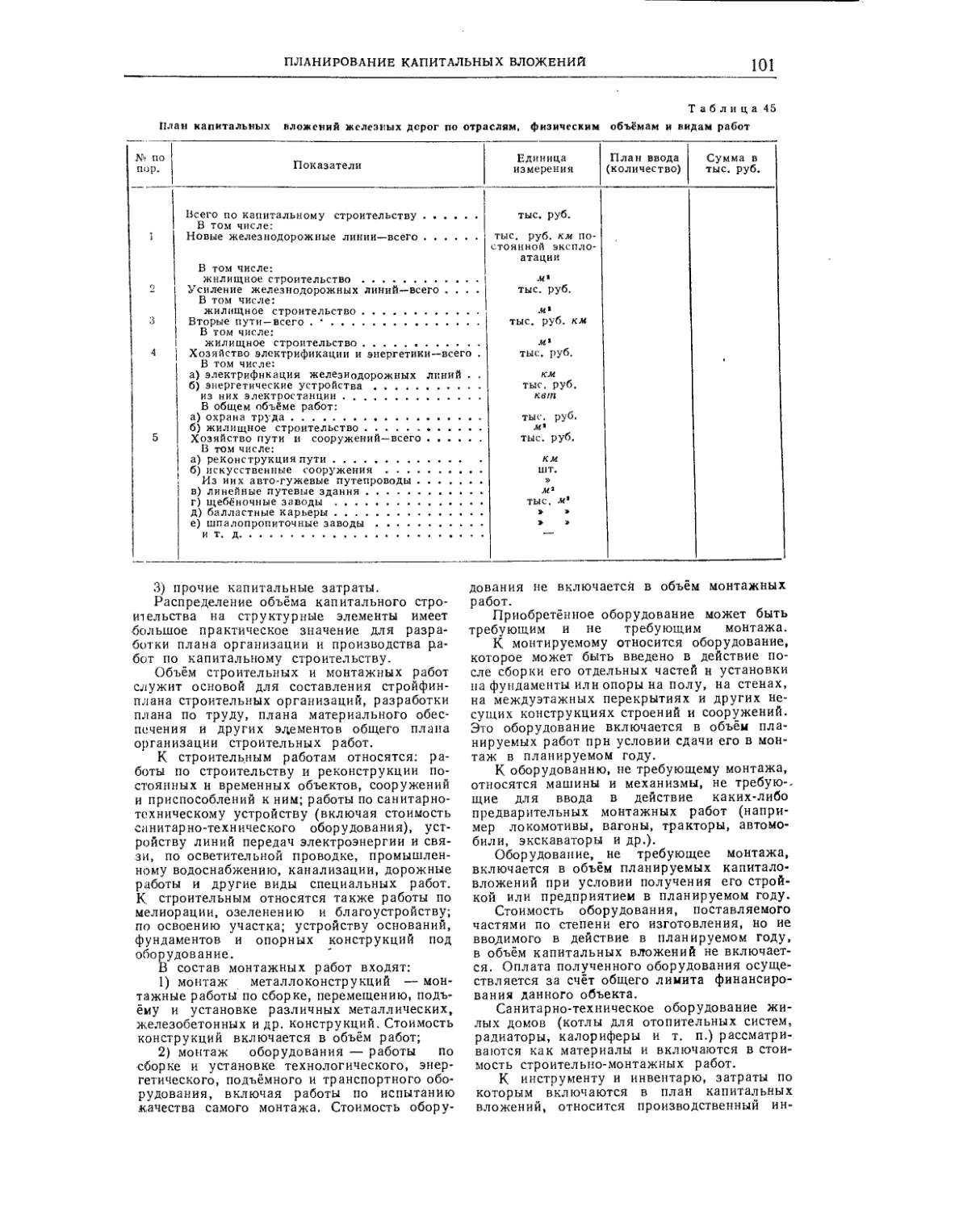

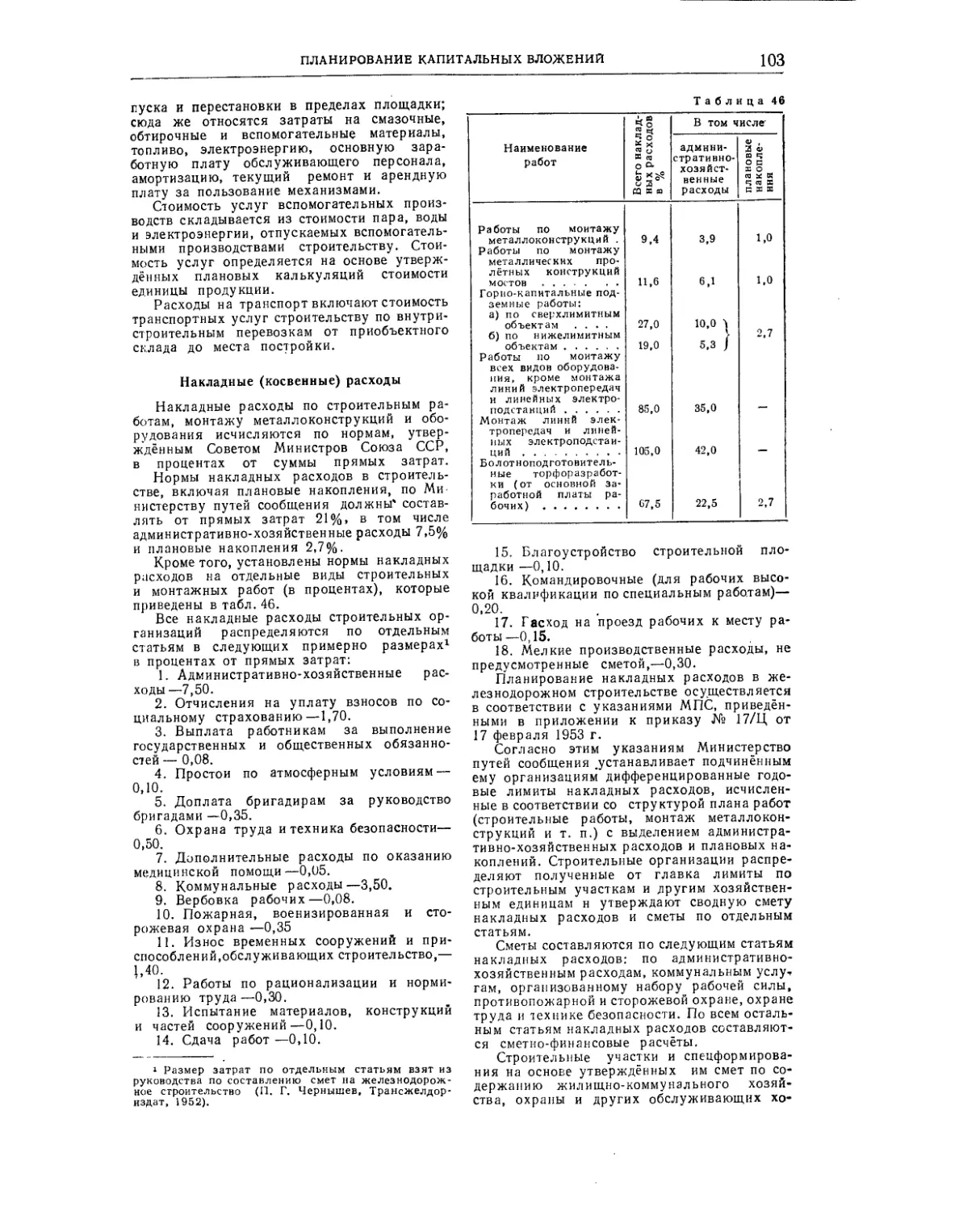

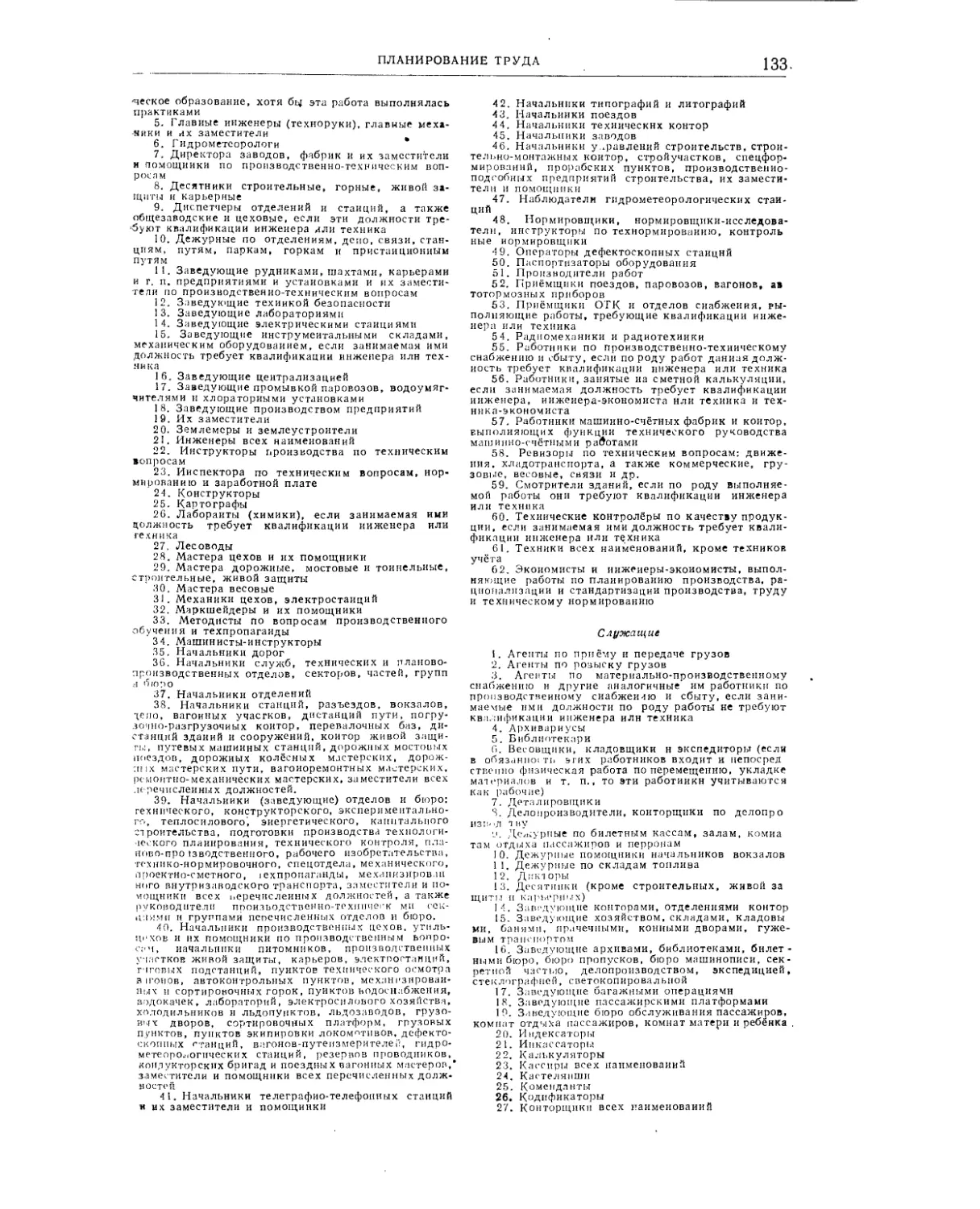

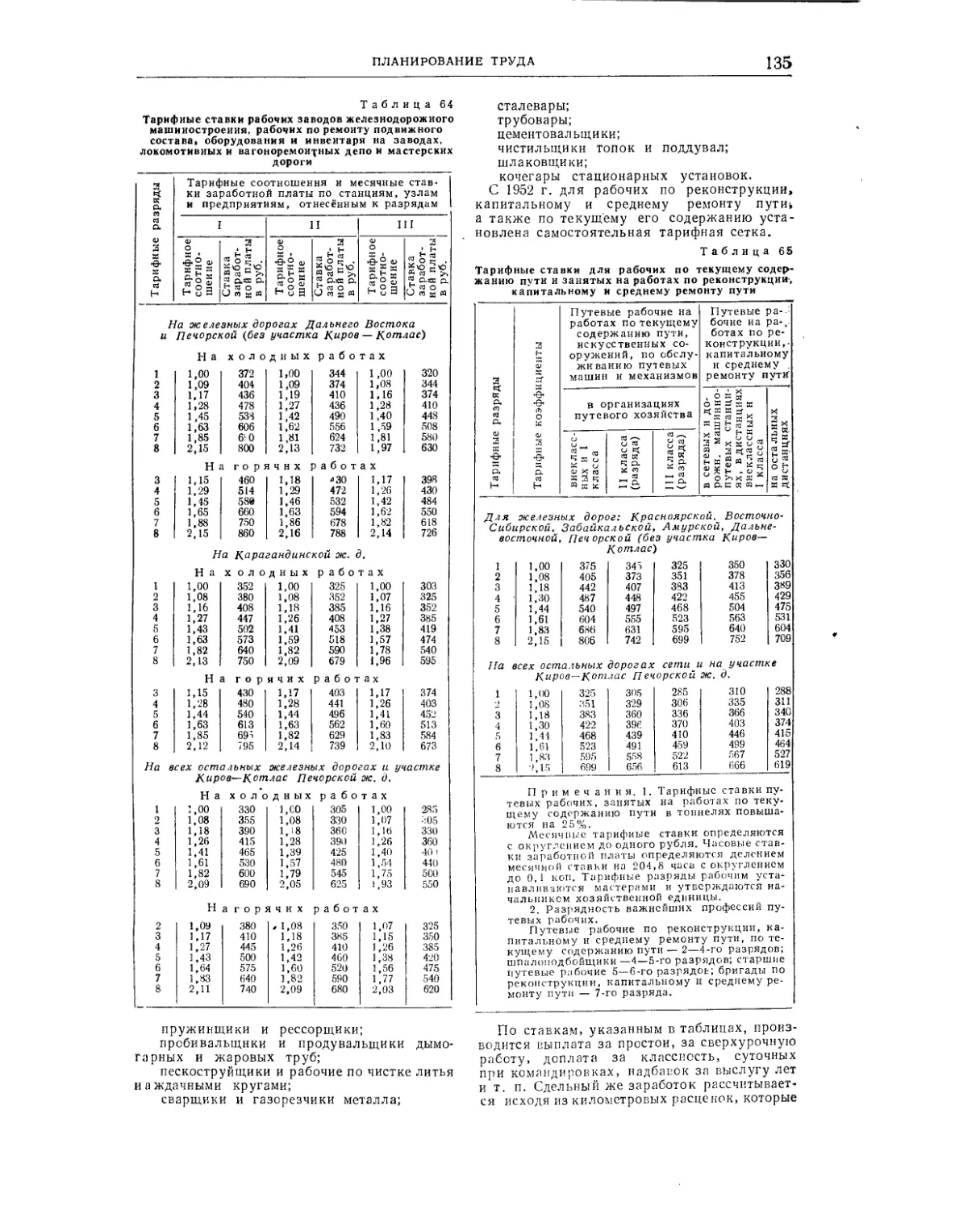

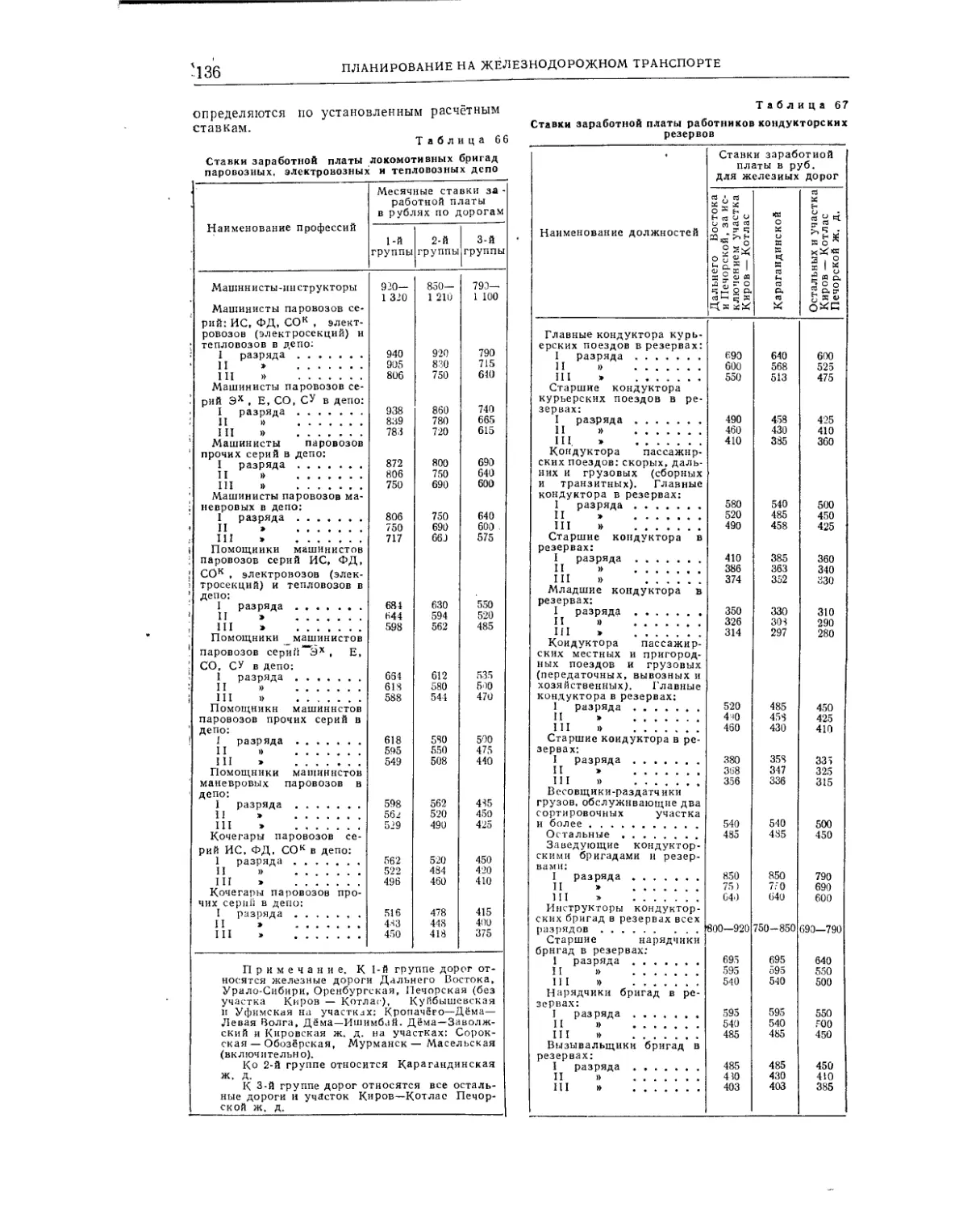

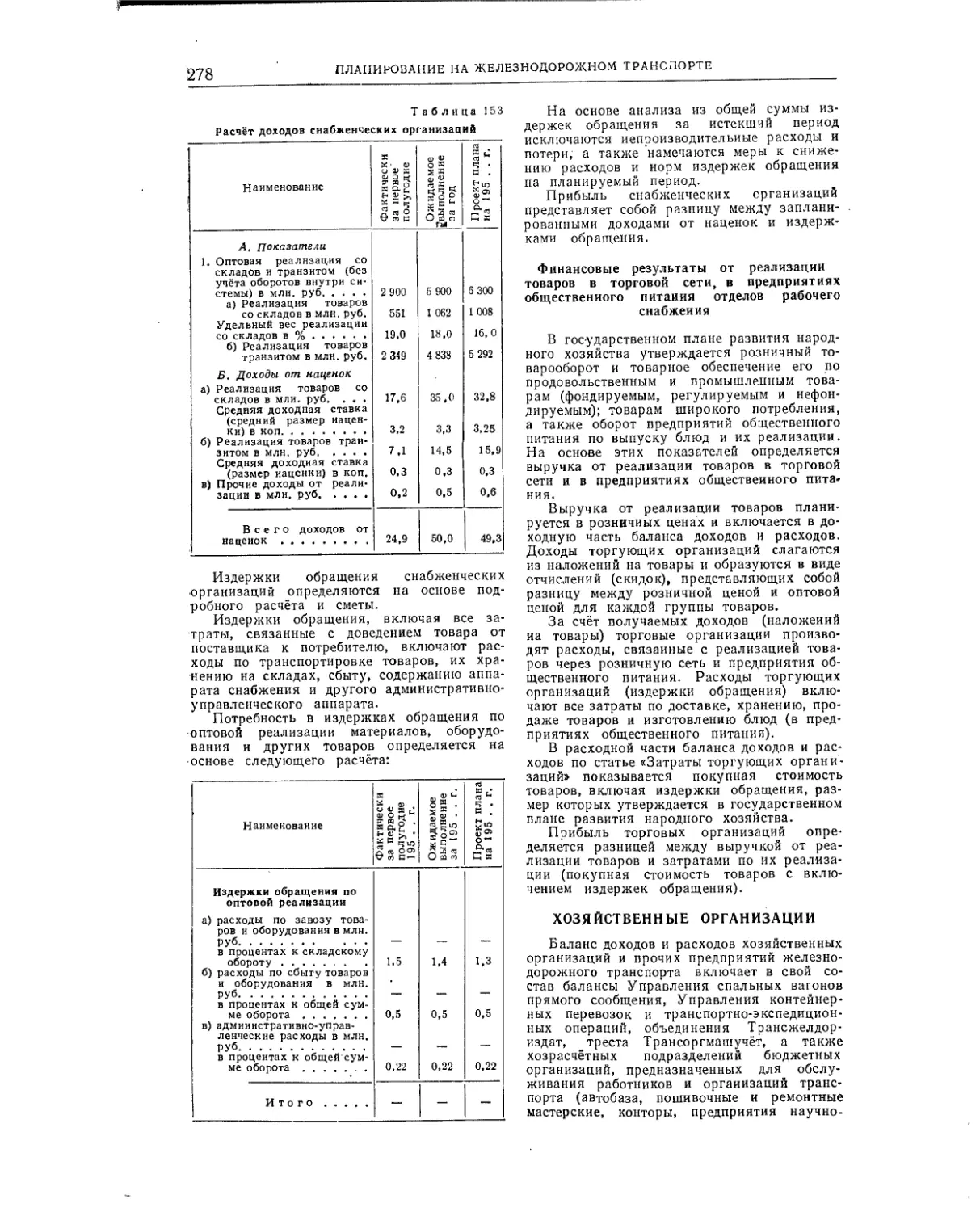

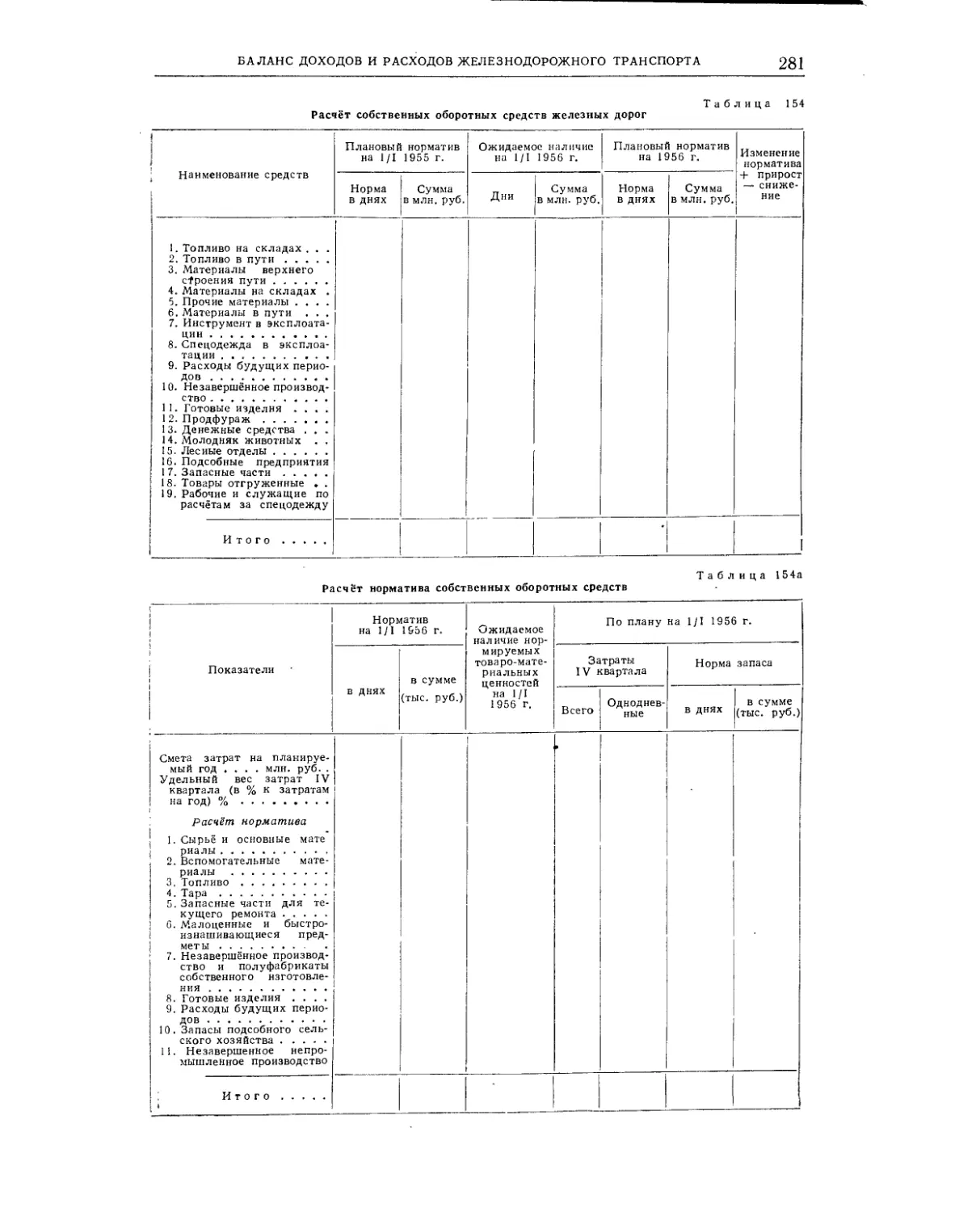

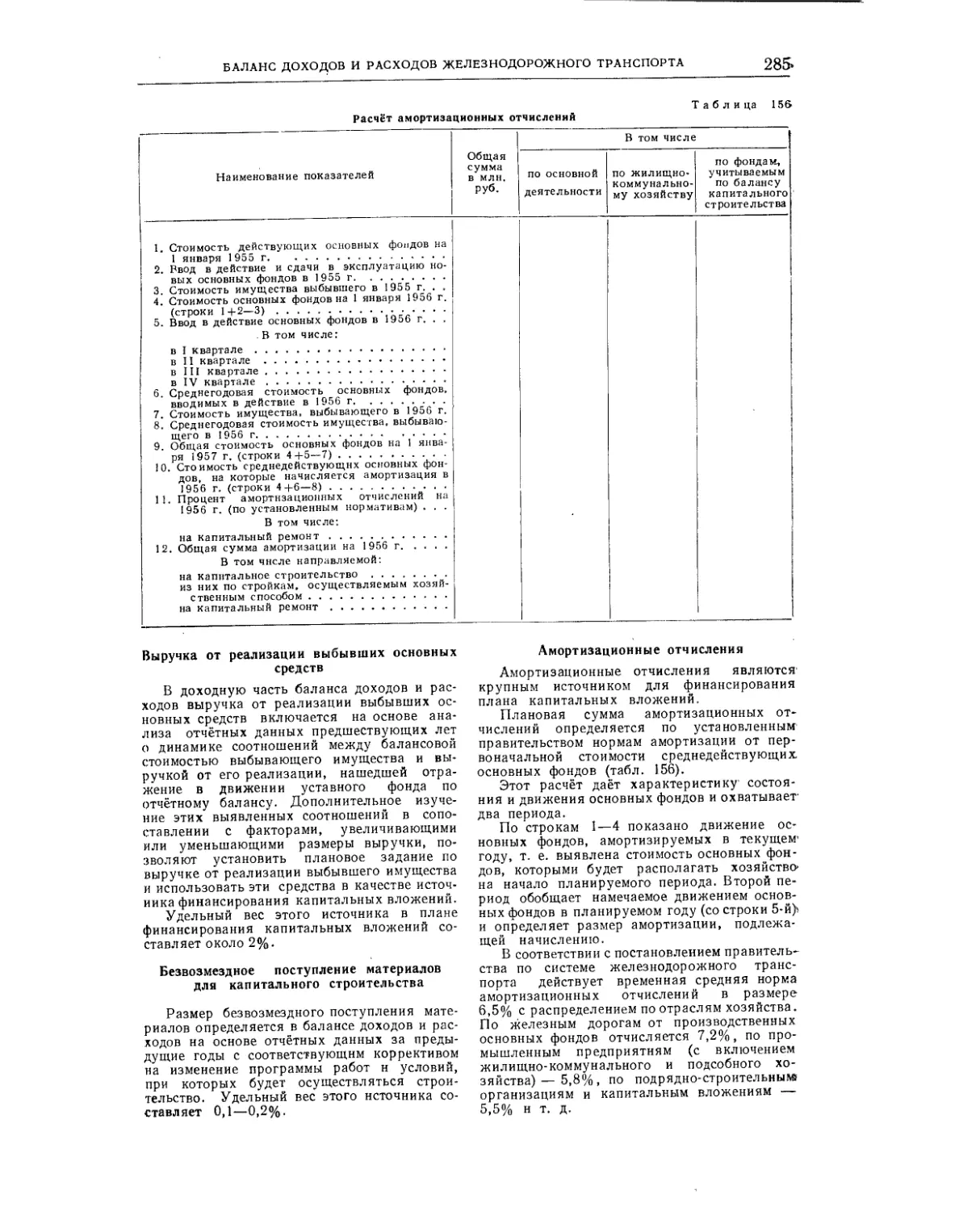

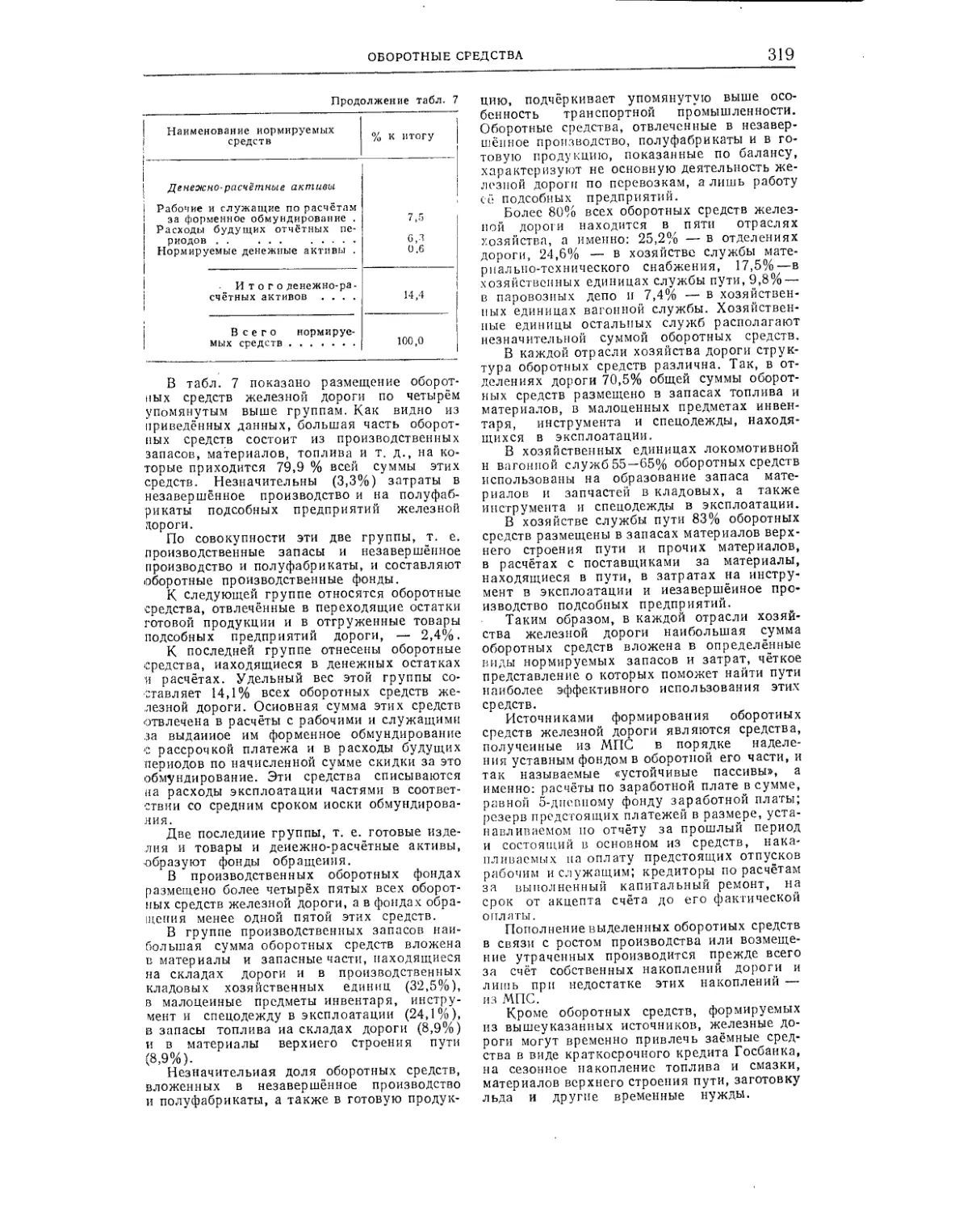

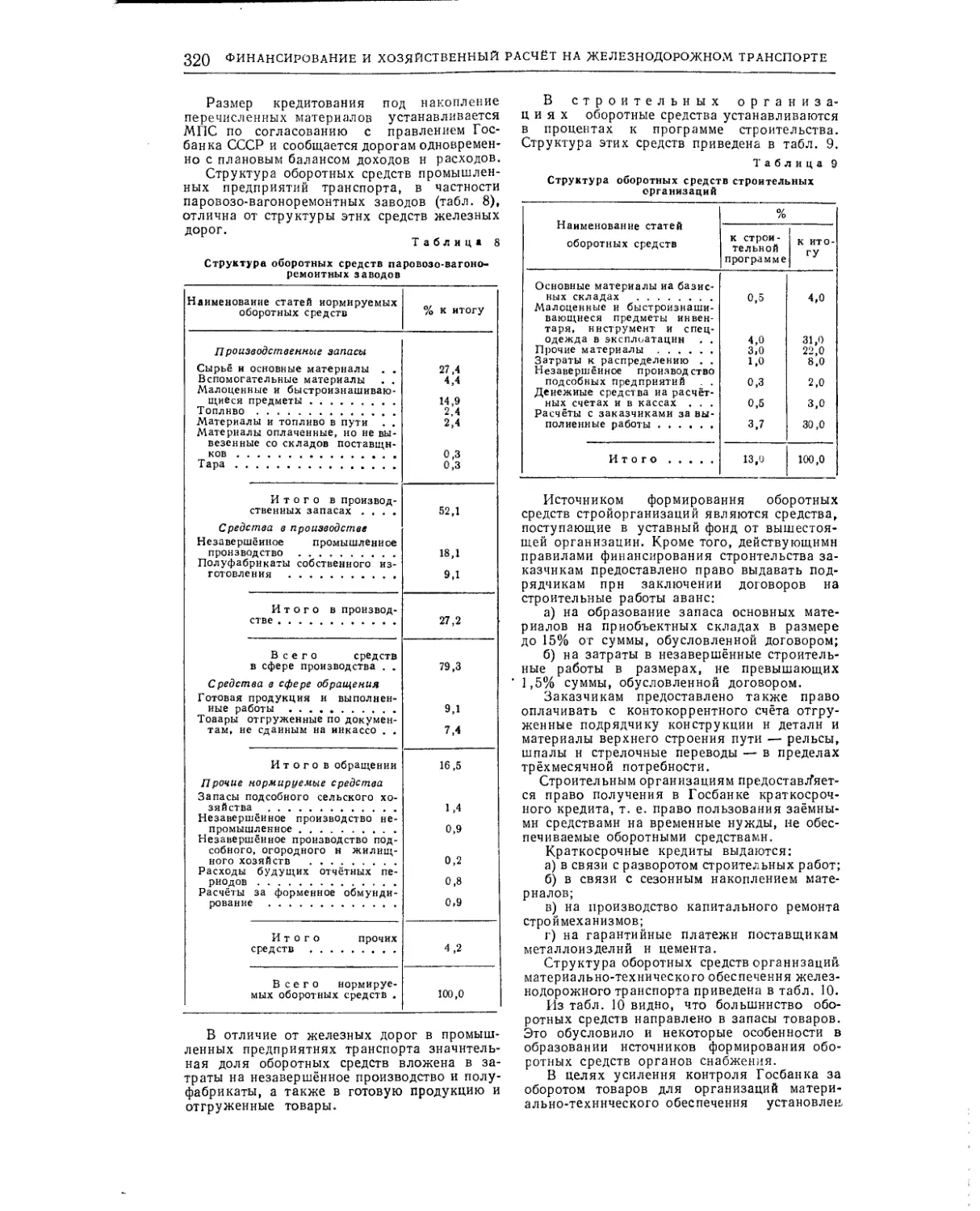

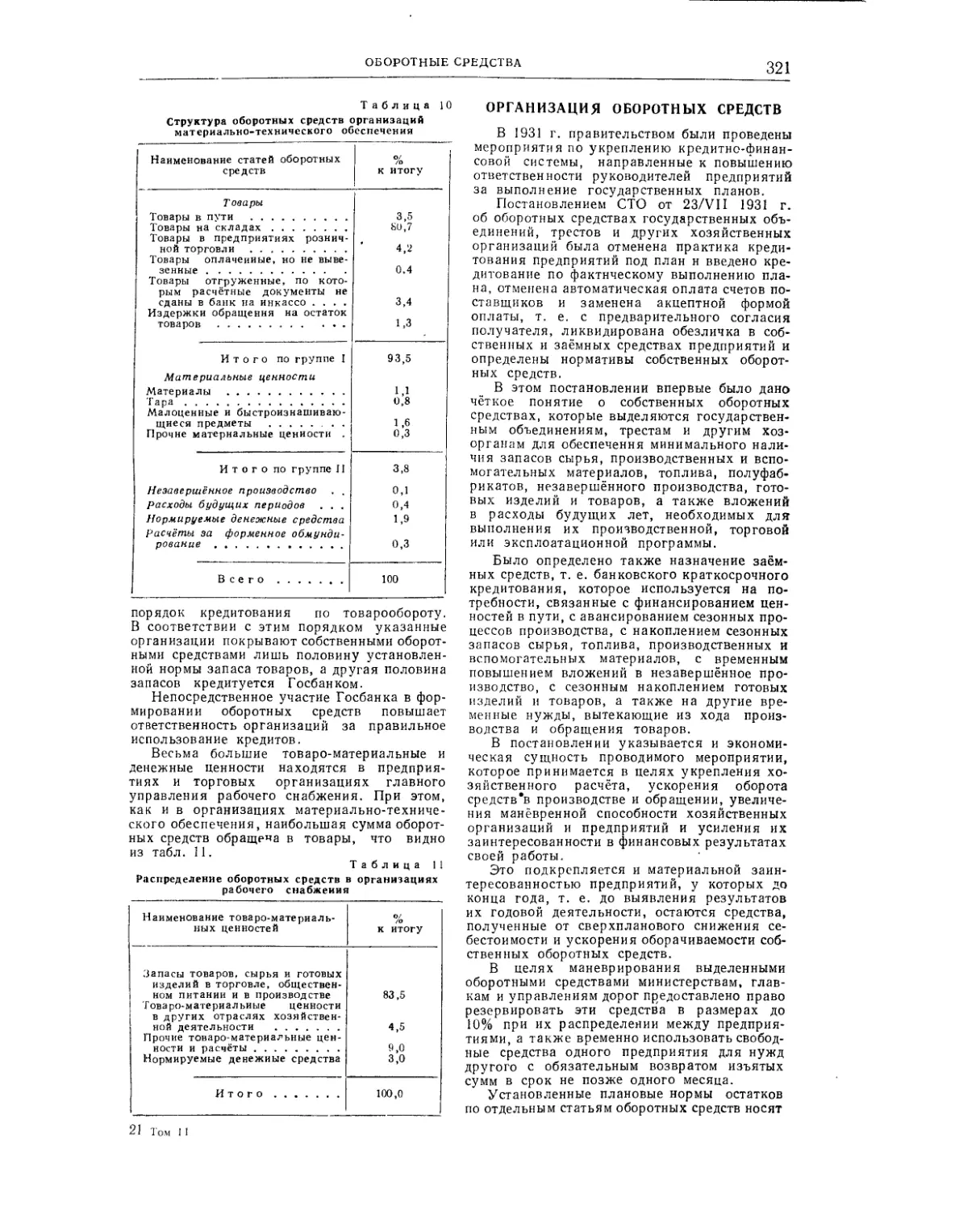

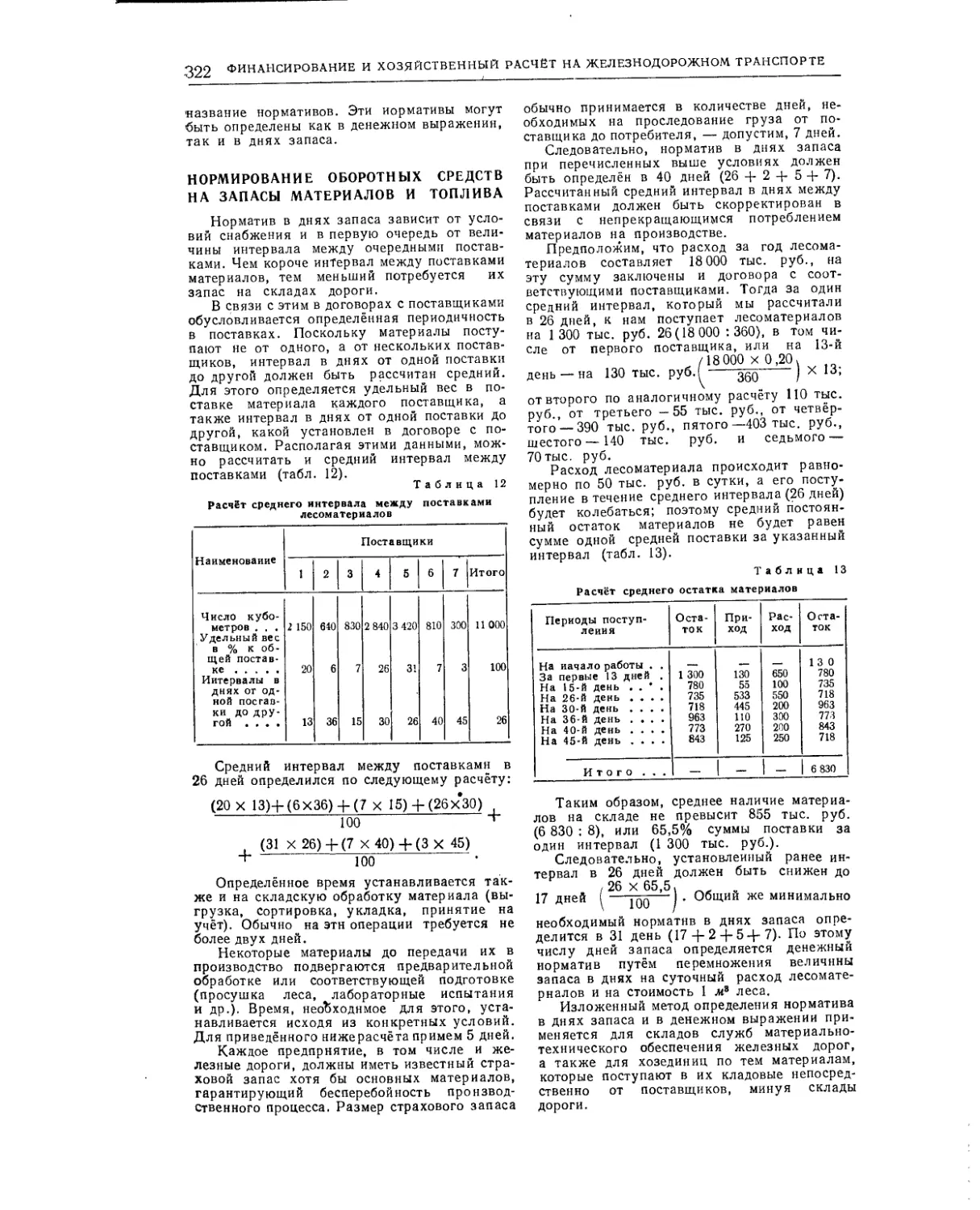

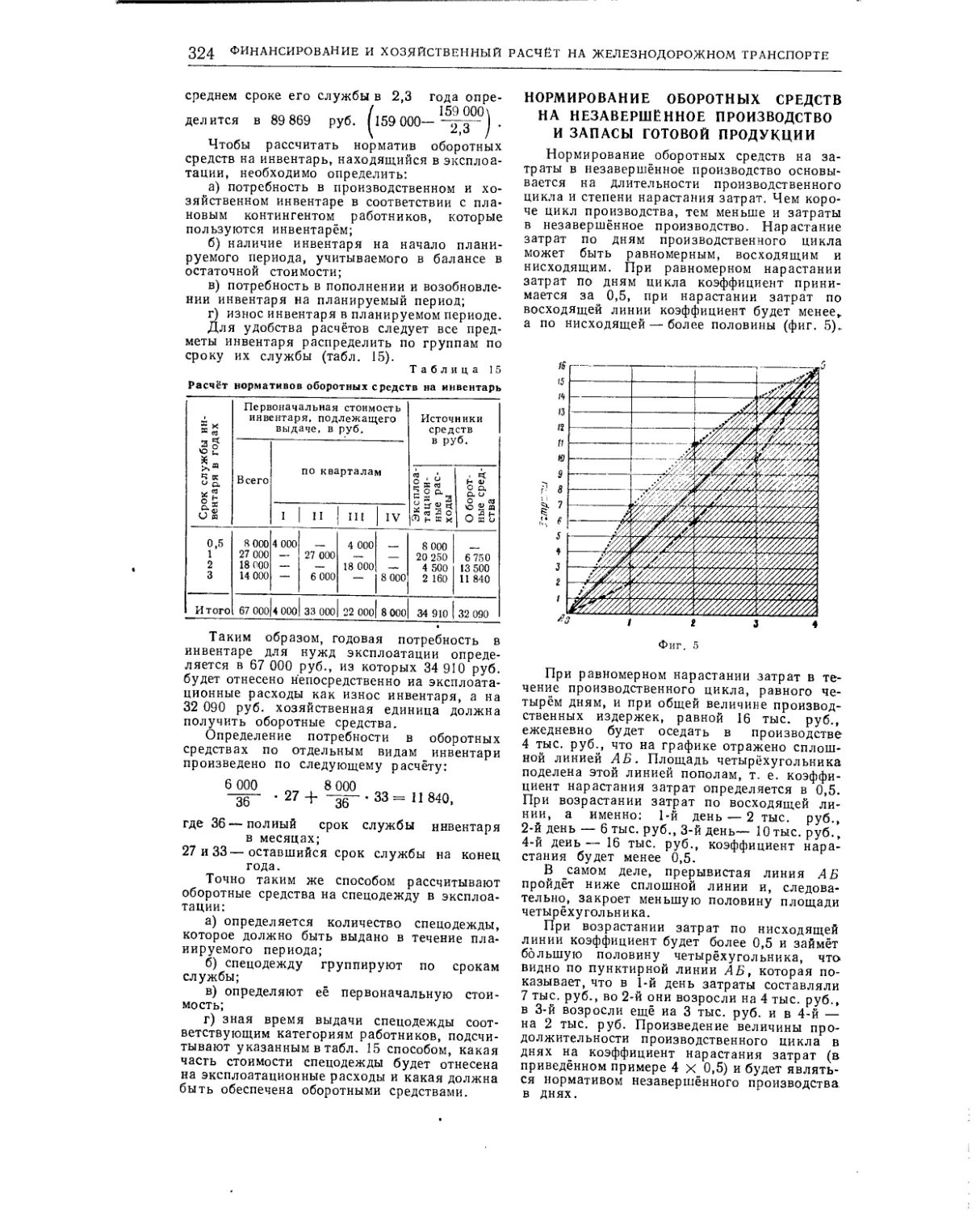

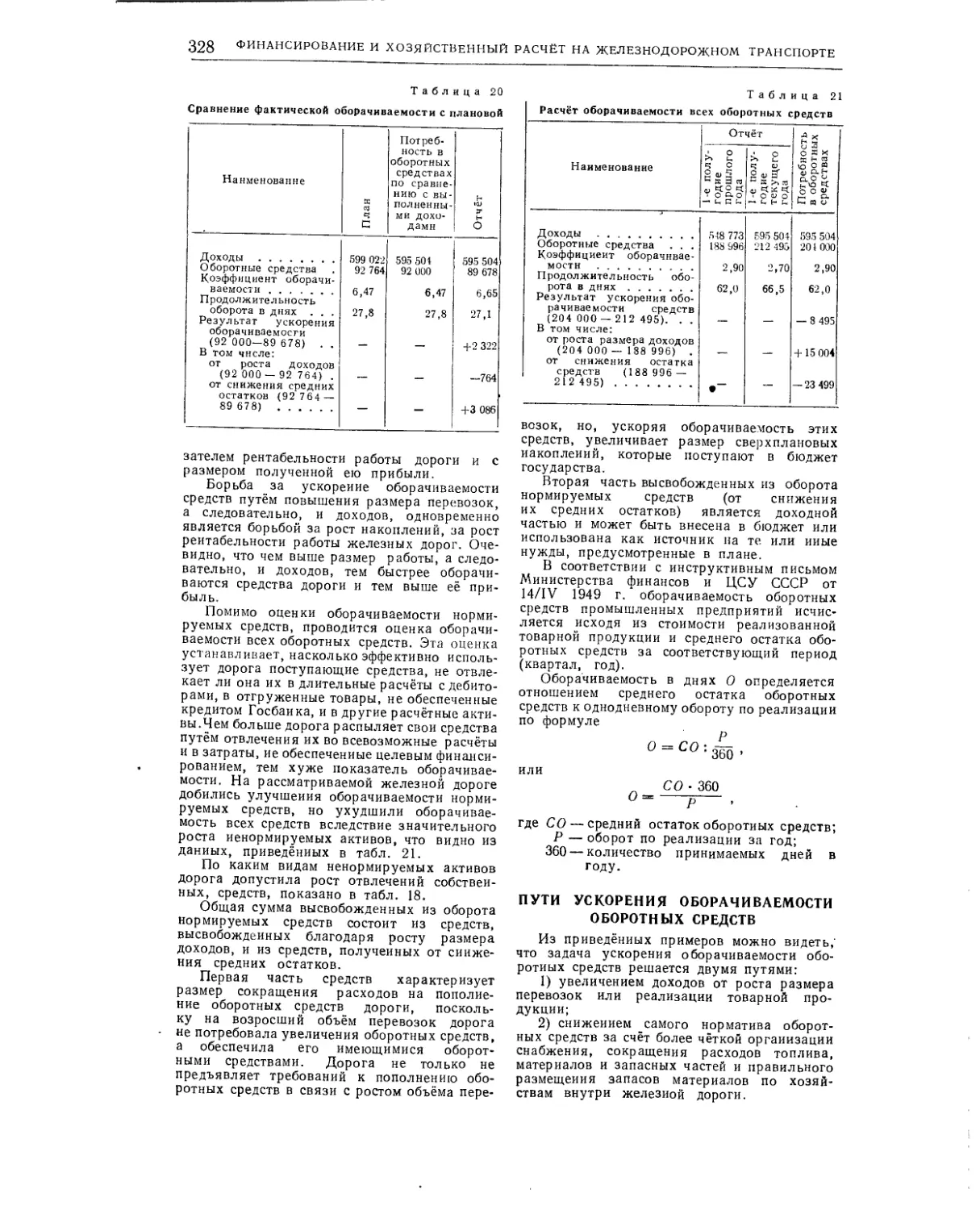

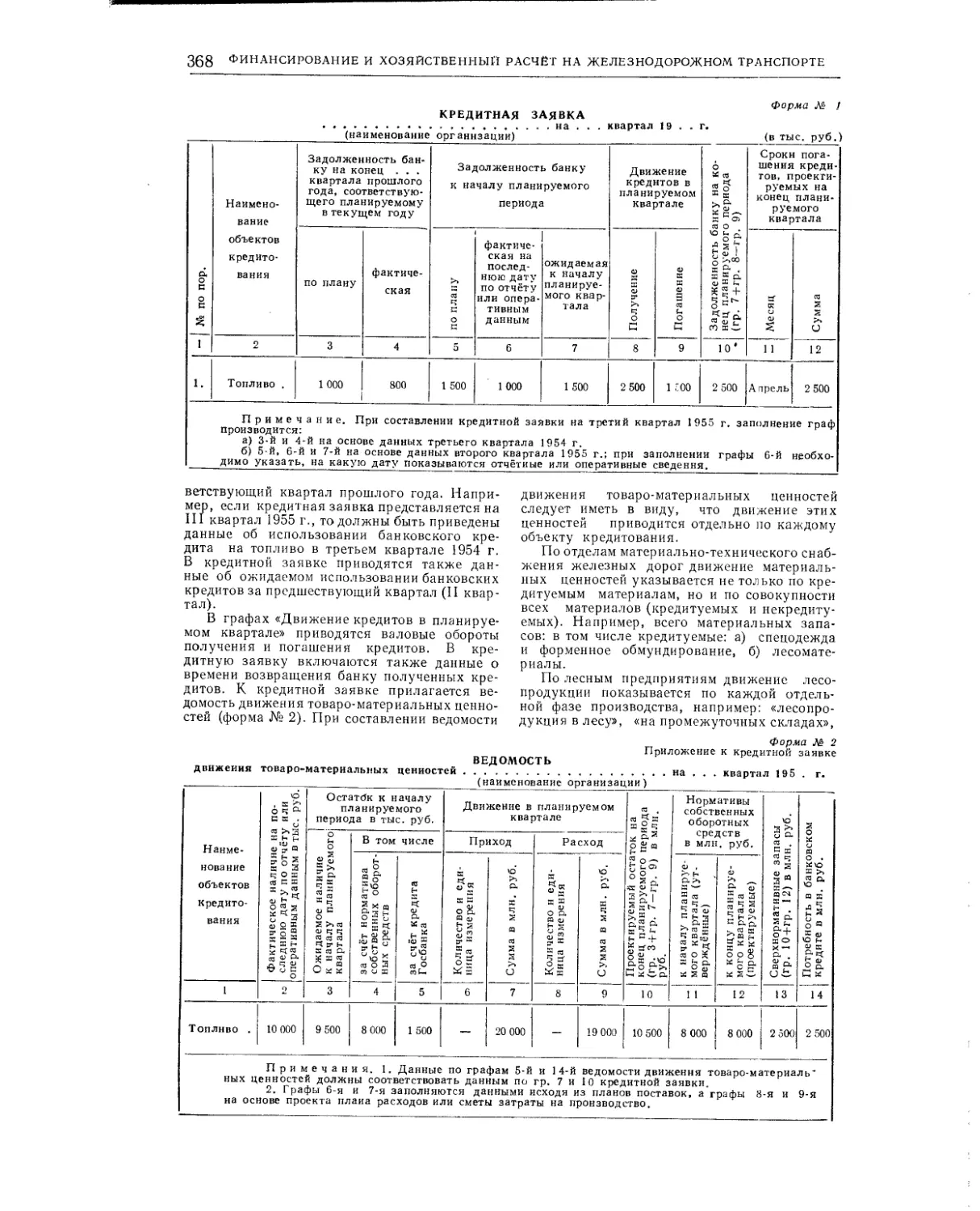

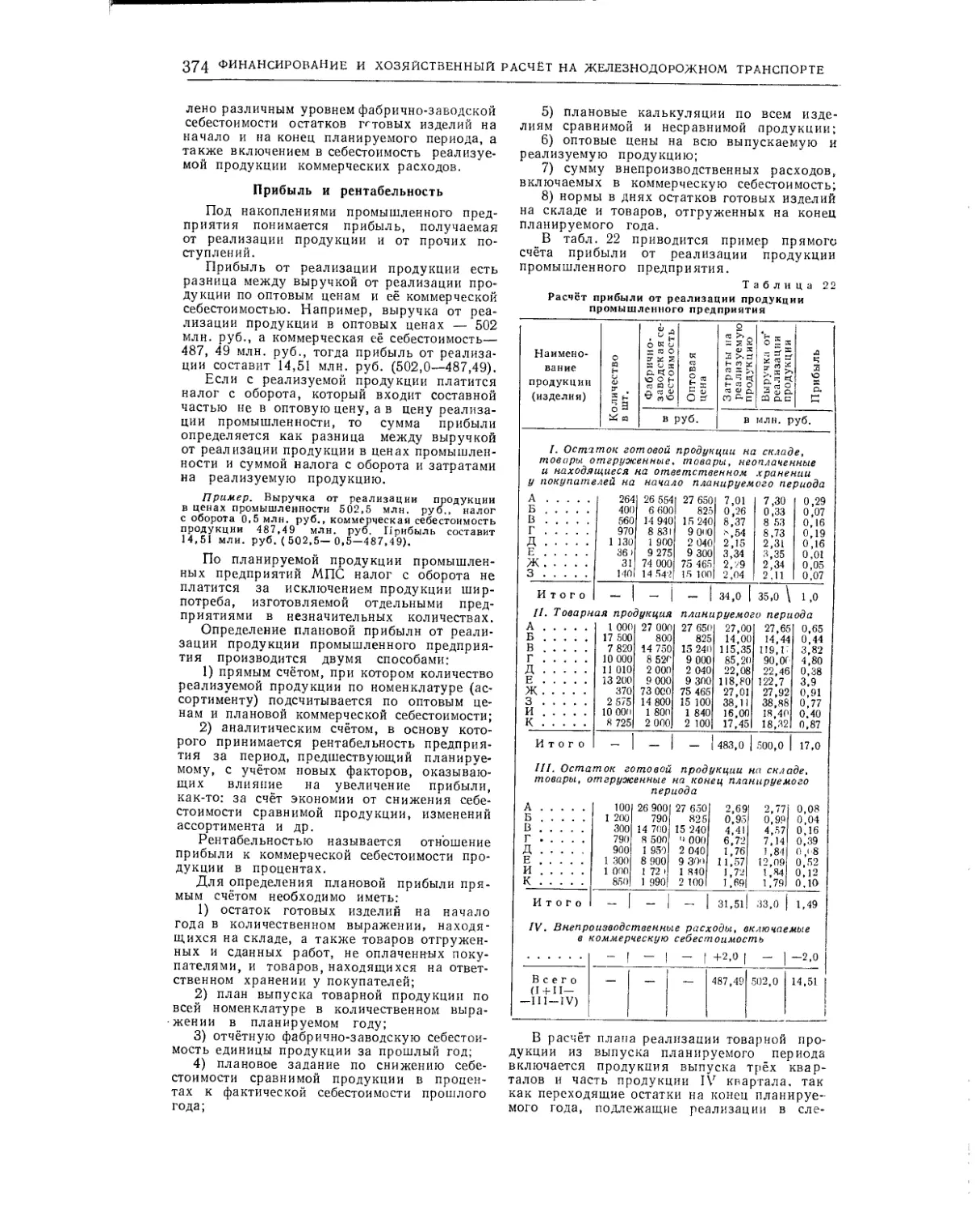

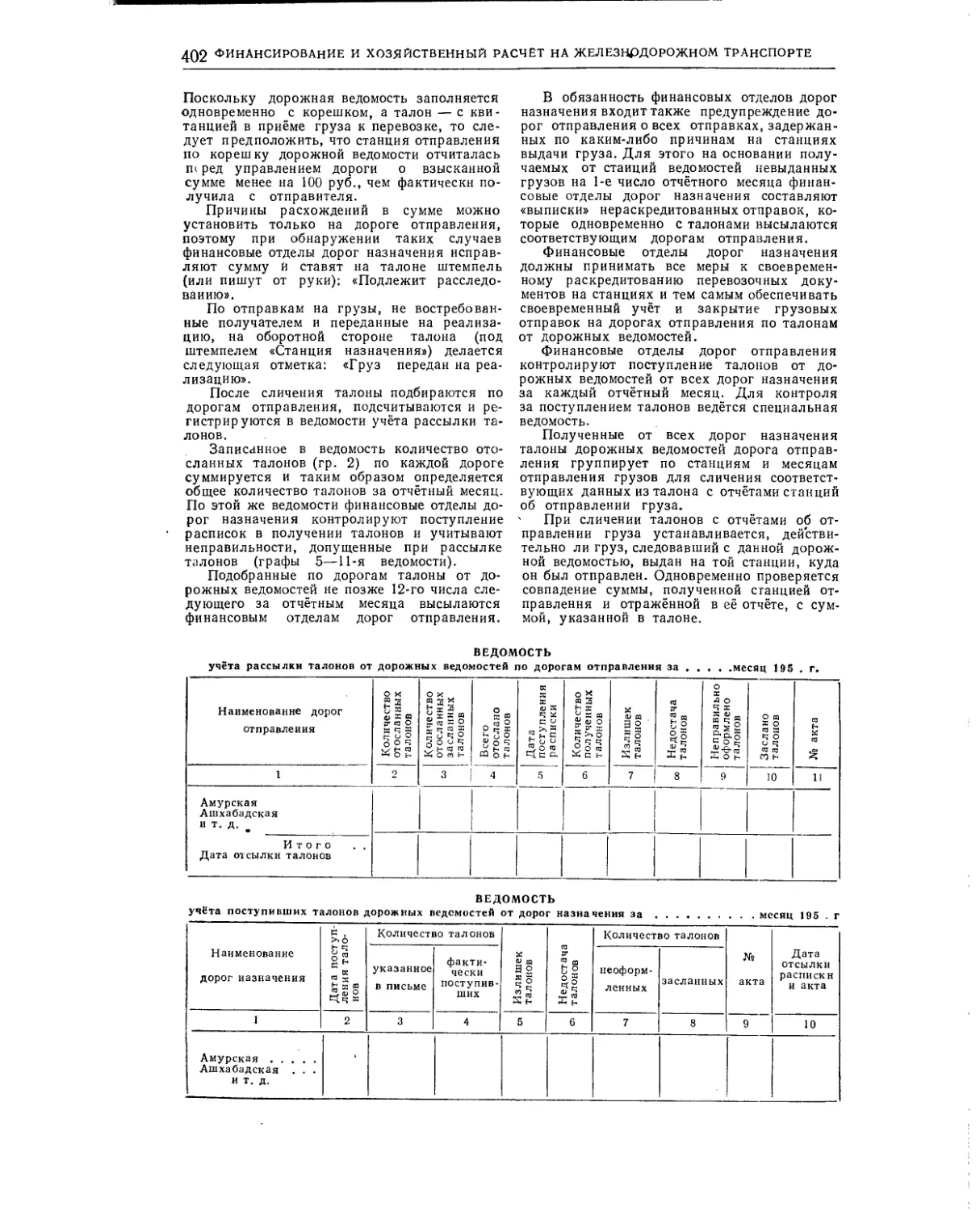

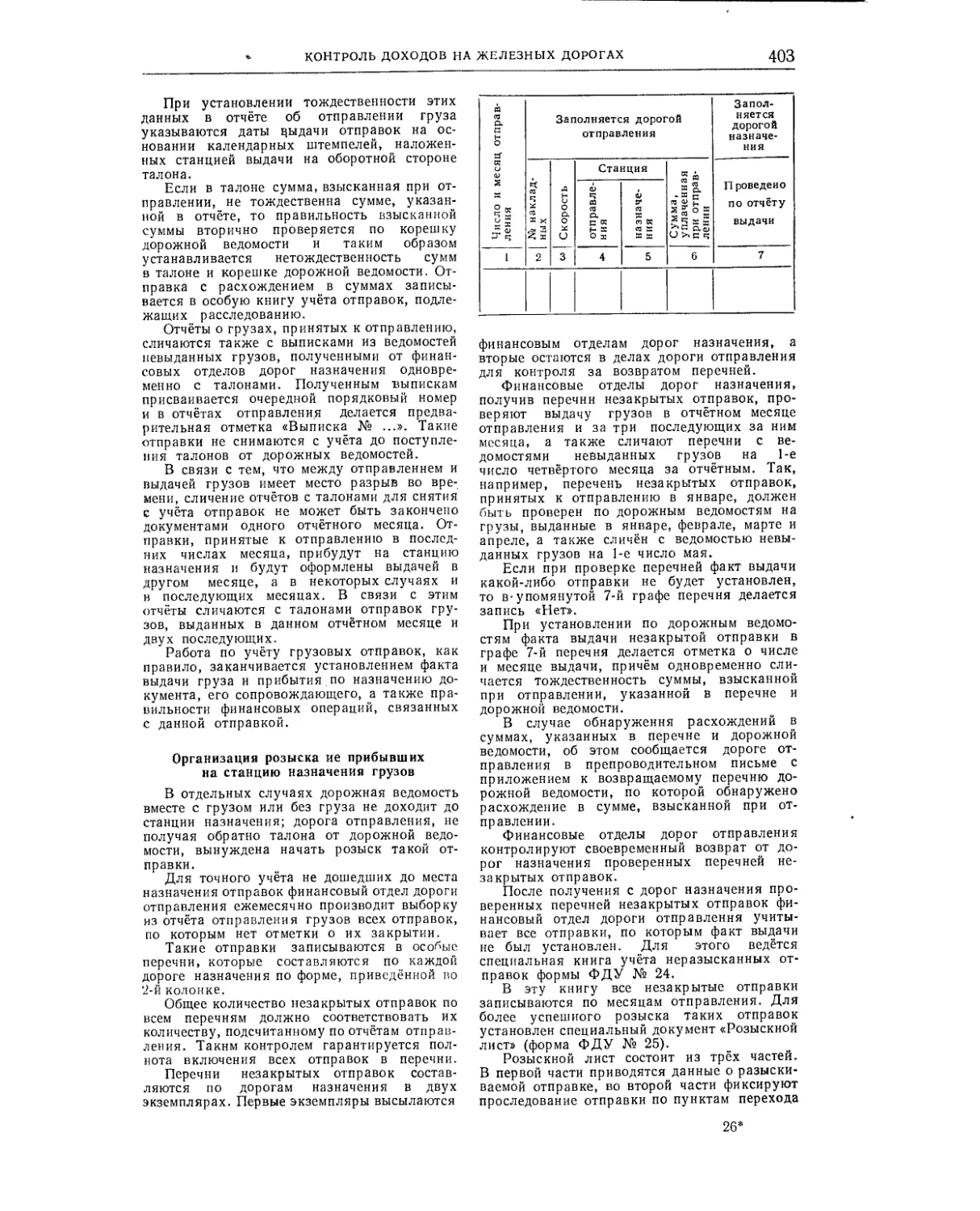

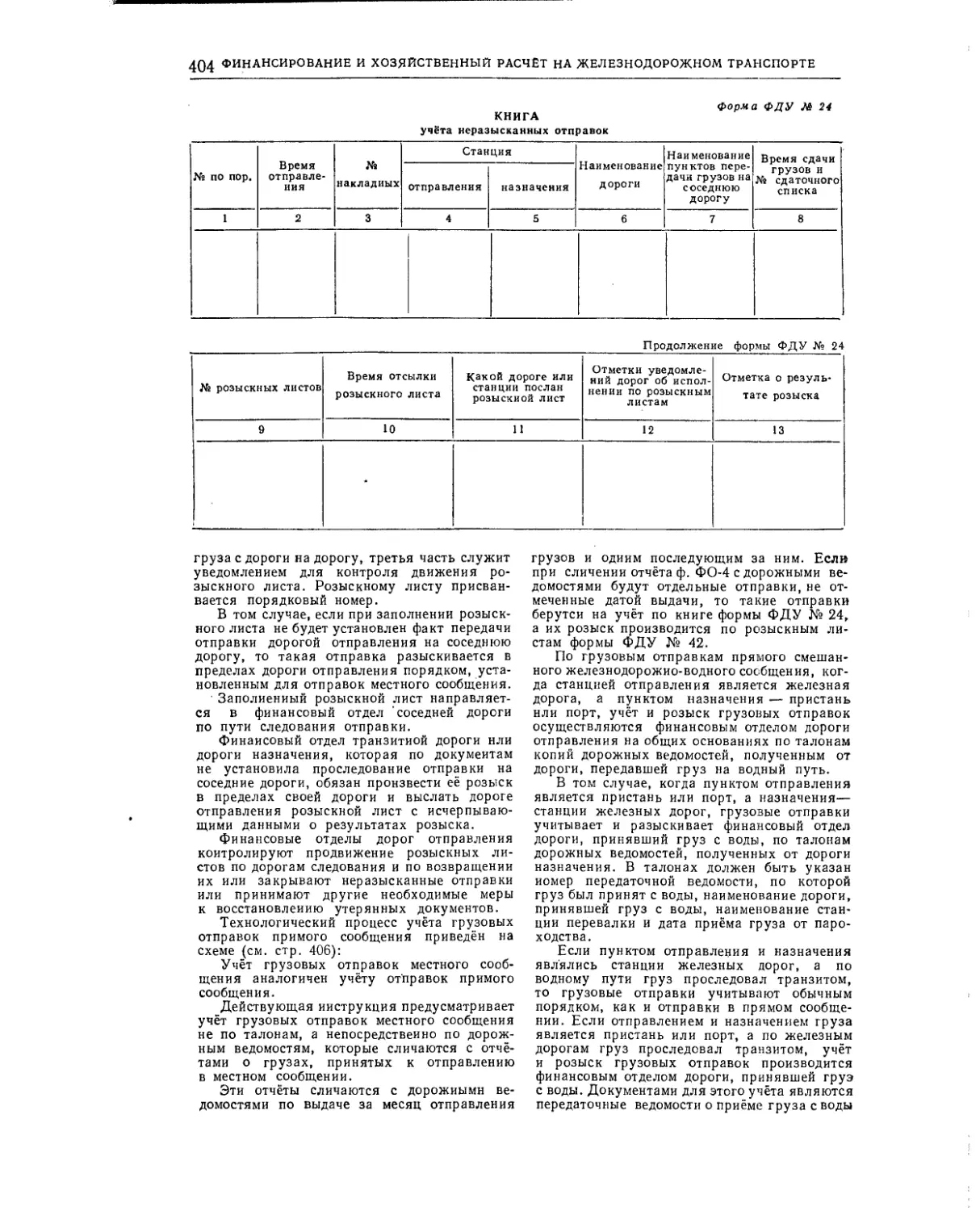

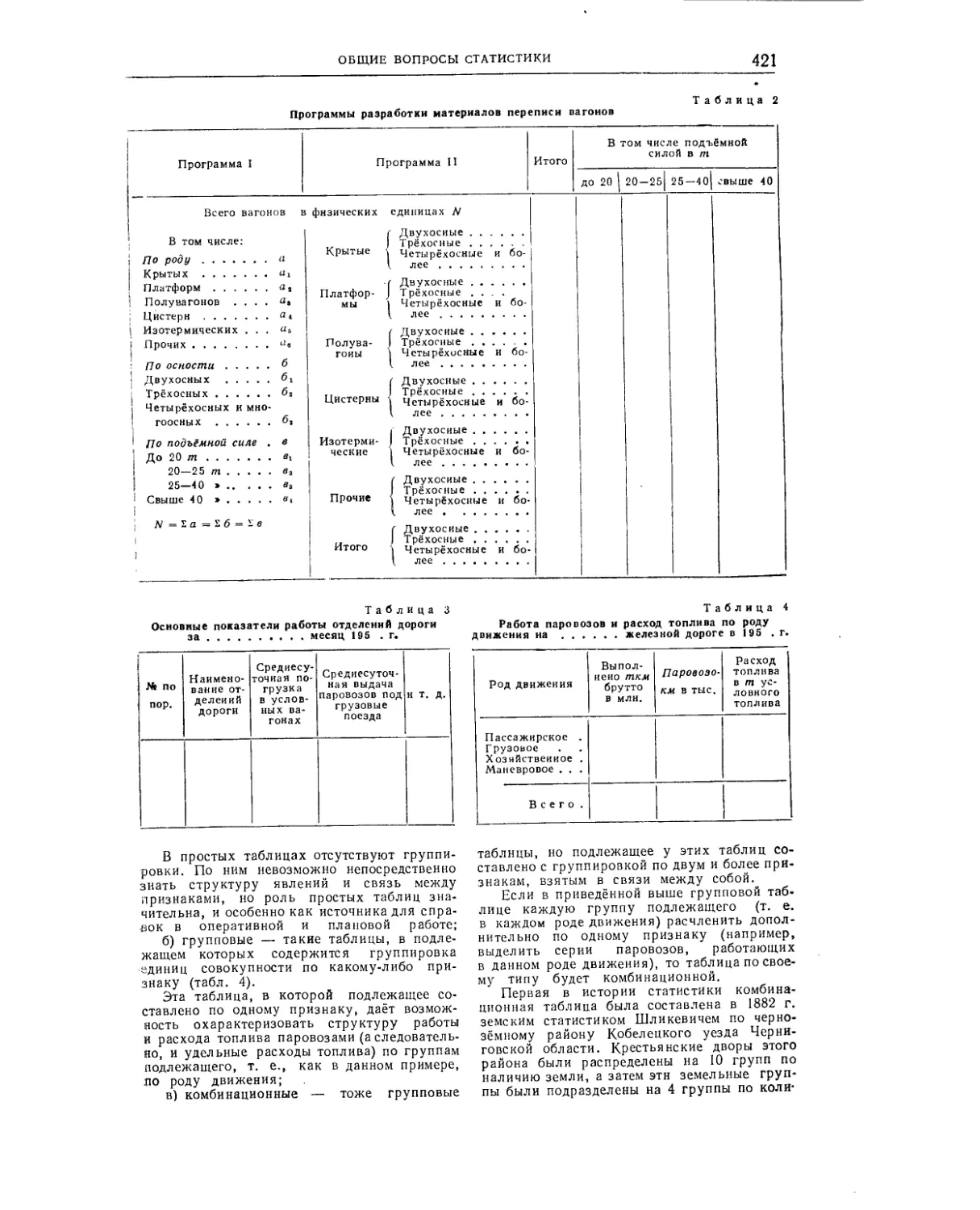

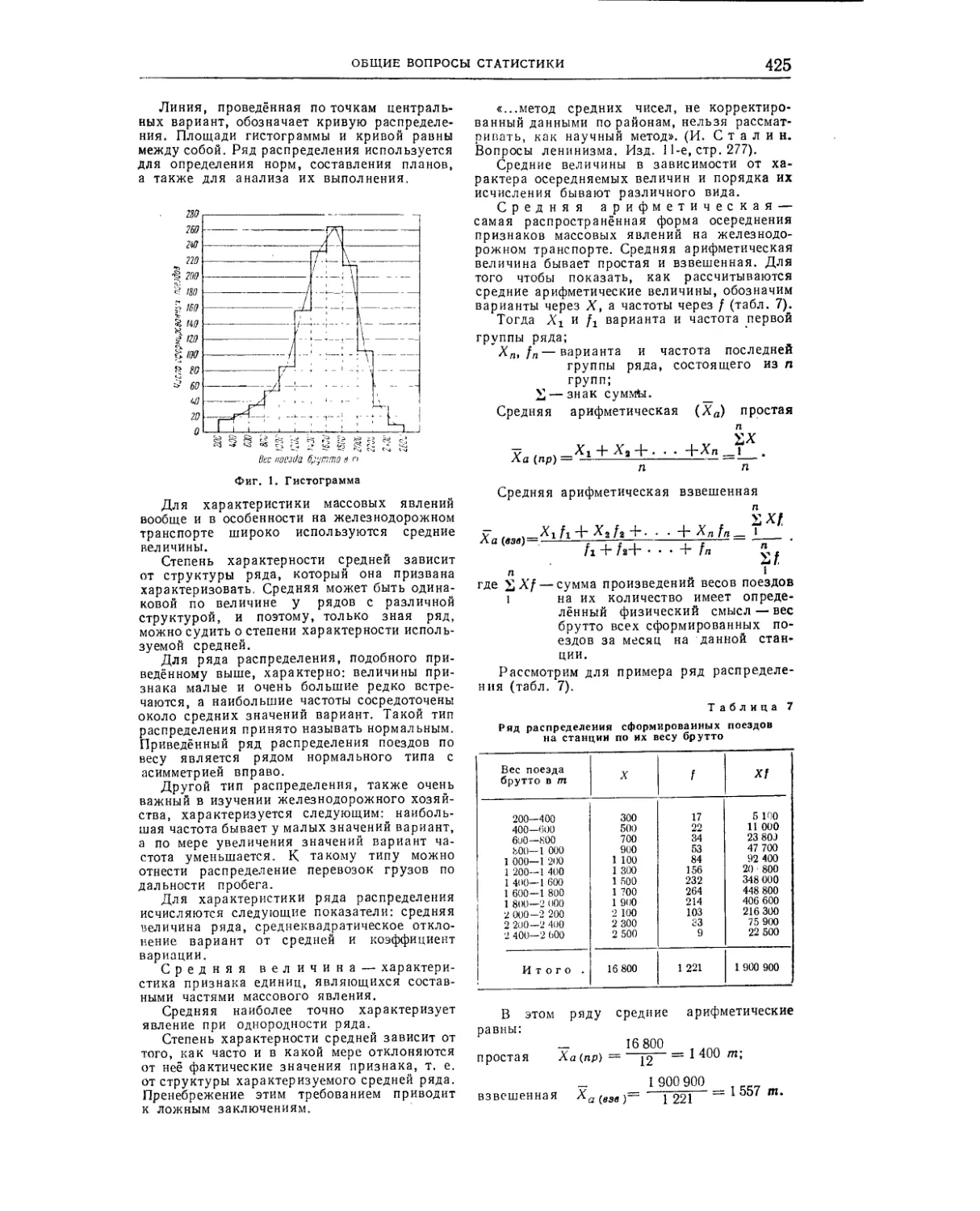

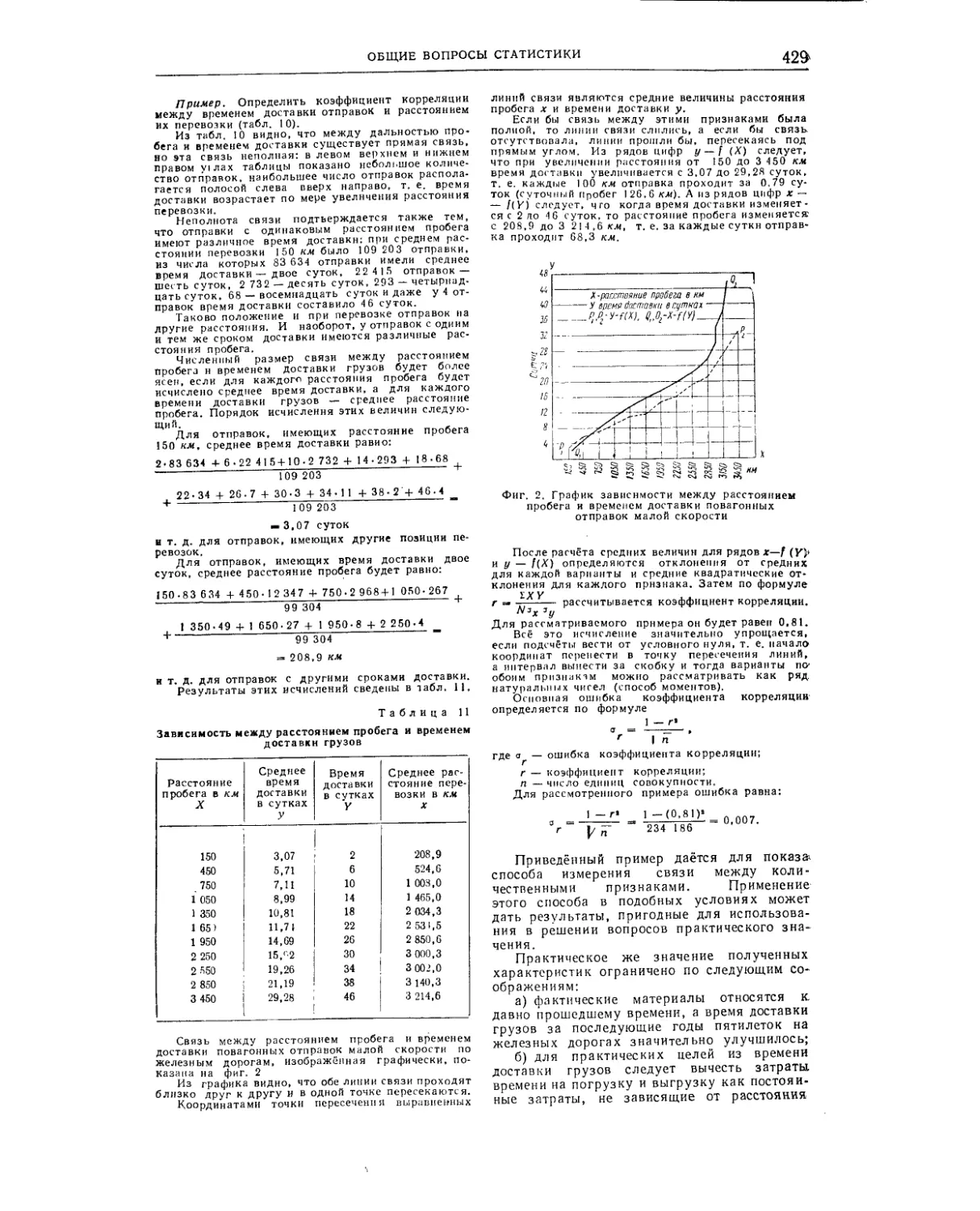

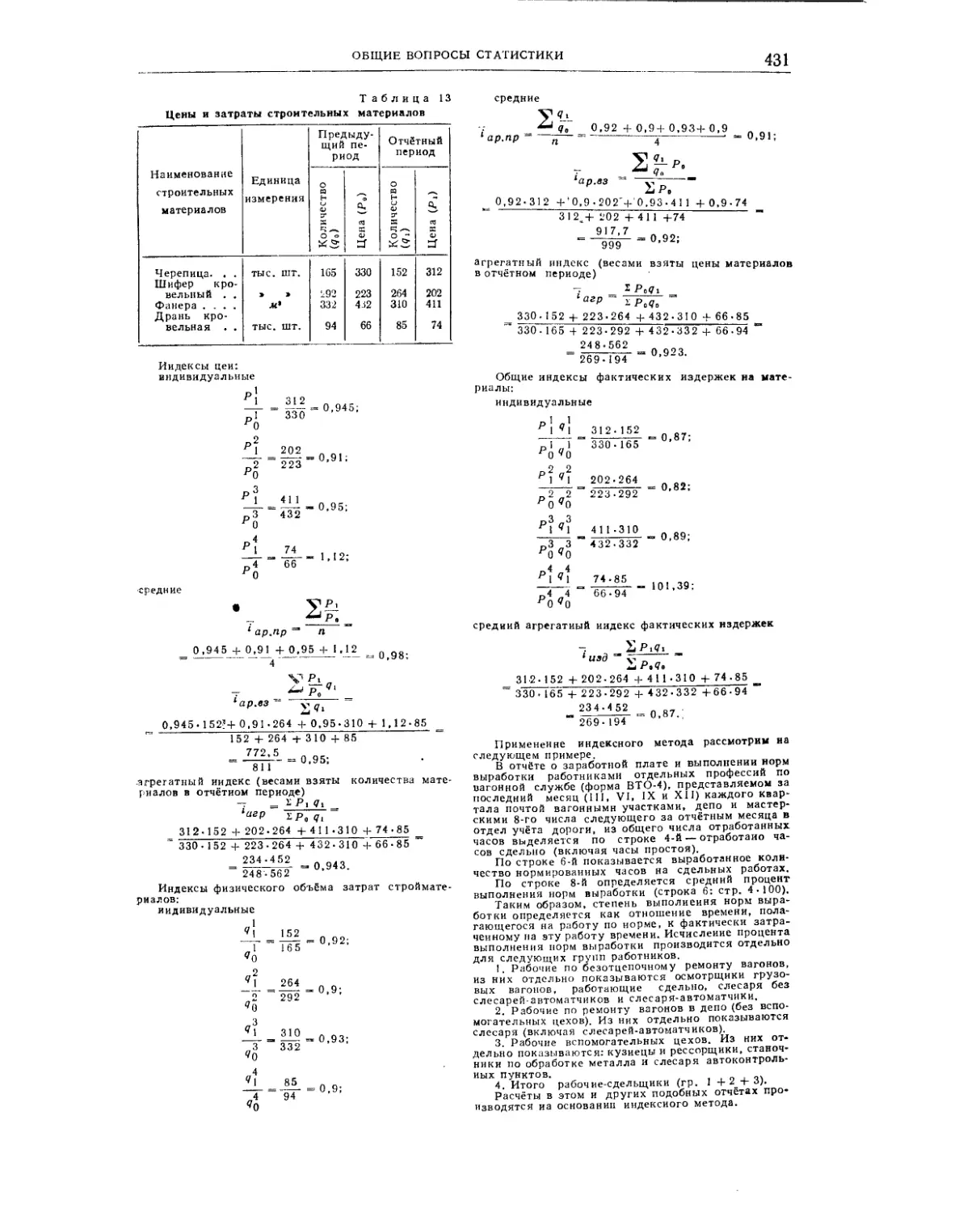

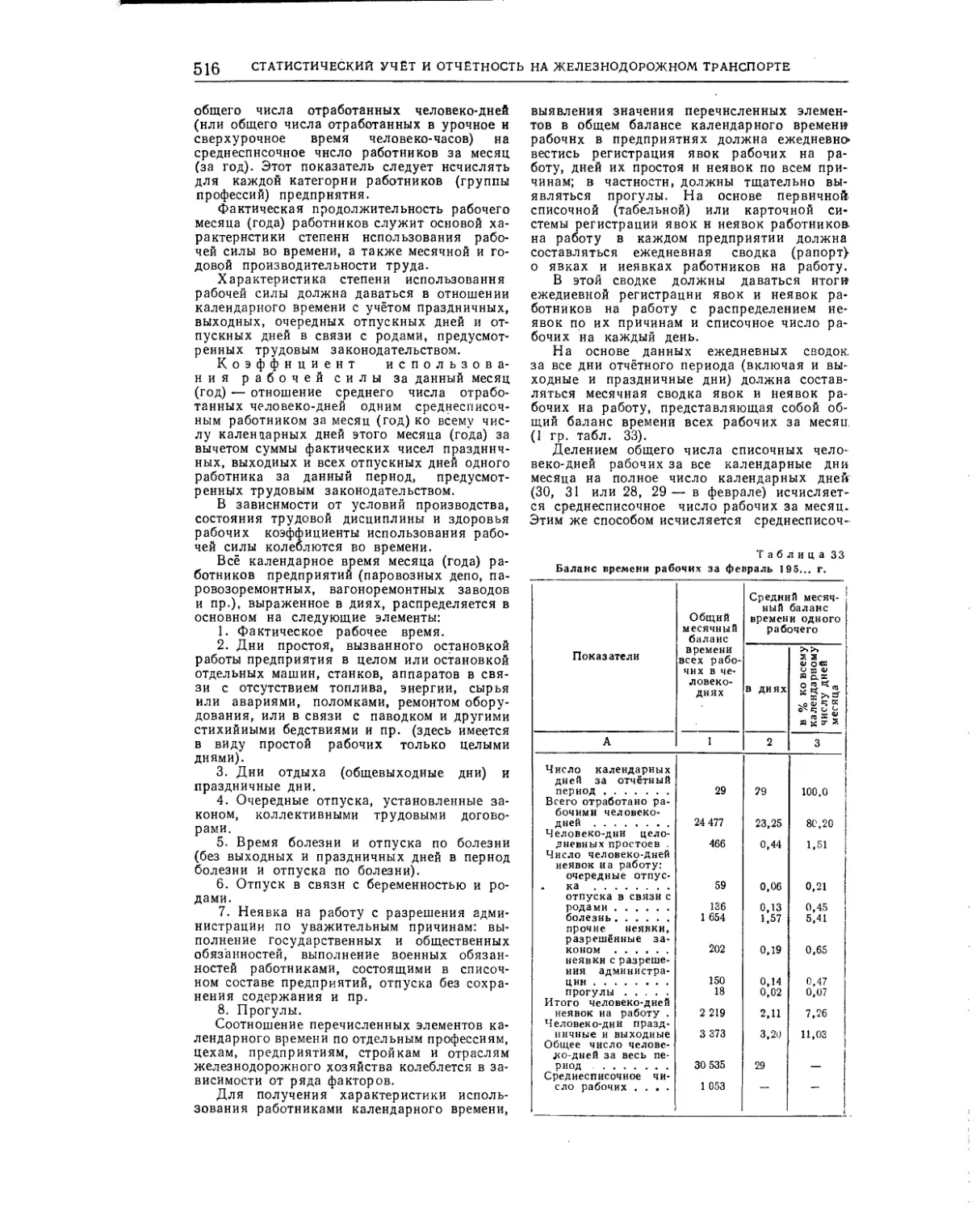

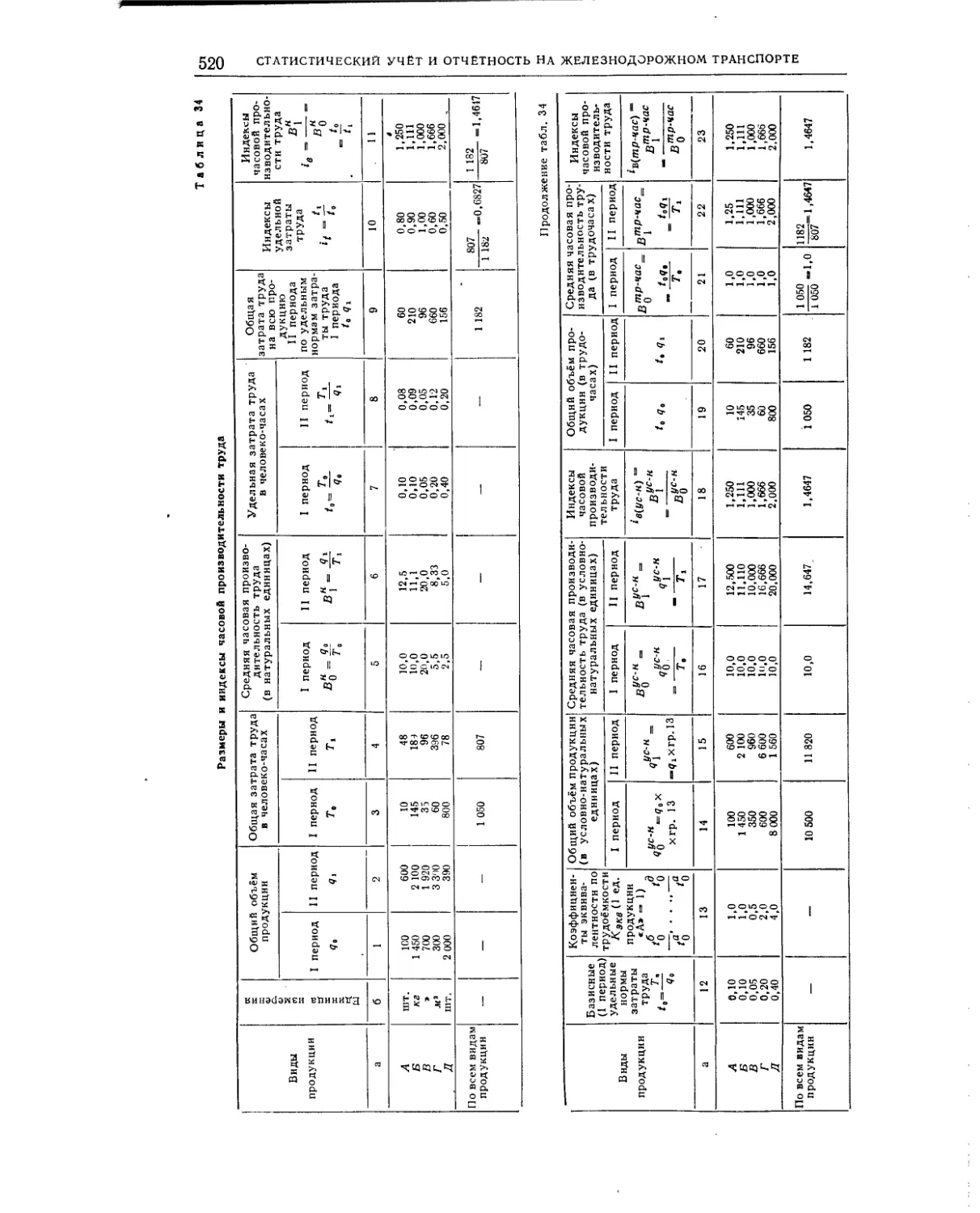

/

Text

ТЕХНИЧЕСКИЙ

СПРАВОЧНИК

ЖЕЛЕЗНОДОРОЖНИКА

ТЕХНИЧЕСКИМ СПРАВОЧНИК

ЖЕЛЕ 3 НОДО РОЖИ И КА

РЕДАКЦИОННАЯ КОЛЛЕГИЯ

| С. -И. АБАКУМОВ |, И. В. ИВЛИЕВ,

Т. С. ХАЧАТУРОВ, А. К. ШУБНИКОВ

ГОСУДАРСТВЕННОЕ ТРАНСПОРТНОЕ ЖЕЛЕЗНОДОРОЖНОЕ ИЗДАТЕЛЬСТВО

кЛ о сп в а • 4 9 5 5

ТЕХНИЧЕСКИЙ СПРАВОЧНИК

ЖЕЛЕ 3 ИОДО РОЖН И КА

Том 11

ПЛАНИРОВАНИЕ. ФИНАНСИРОВАНИЕ И УЧЁТ НА ЖЕЛЕЗНОДОРОЖНОМ ТРАНСПОРТЕ

Ответственный редактор тома И. В. ИВЛИЕВ

Г " МХП-С"СГ

1 Химич снг.й "J ‘ ’ Сй'’ли'

ГОСУДАРСТВЕННОЕ ТРАНСПОРТНОЕ

ЖЕЛЕЗНОДОРОЖНОЕ ИЗДАТЕЛЬСТВО

уЛ о с к в а 9 5 5

АВТОРЫ ТОМА

В. Н. АЛЕКСЕЕВ; С. А. БЕЛЮНОВ, инж.; В. Г. БОРЦ, ннж.; Н. Г. ВИННИЧЕНКО, доц., канд. экон, наук; А. Н. ВИНОГРАДОВ, инж.; В. А. ВЛАДИМИРОВ, ннж.; А. Н. ГРИГОРЬЕВ; Н. К. ДАНИЛОВ; В. И. ДМИТРИЕВ, доц., канд. экон, наук; И. В. КОЧЕТОВ, доц., канд. экон, наук; С. Ф. КУЧУРИН; Б. И. ЛЕВИН, доц., канд. техн, наук; П. Ф. МИНАКОВ; Ф. П. МУЛЮКИН, инж.; О. В. МЯСНИКОВА, доц.; Г. К. НЕДОПЕКИН, инж.; И. А. ПОТАПОВ; И. Е. ПУЗЫНЯ, ннж.; Г. С. РАЙХЕР, ниж.; М. П. РОМАНОВ, доц., каид. экон, наук; Е. Н. СПЕНГЛЕР, доц., канд. экон, наук; М. Г. ТРУБИХИН, канд. экон, наук; Л. К. ТУХОВИЦКАЯ, инж.; Д. П. ТЫВАНЧУК, инж.; В. Э. УМБЛИЯ, доц., канд. экон, наук; Н. Ф. ХОХЛОВ, доц., канд. экон, наук; А. С. ЧУДОВ, доц., канд. техн, наук; А. Я. ШЕРМАН; А. В. ШИТОВ; Р. М. ШНЕЙДЕР; И. М. ШУ-ХАТОВИЧ; Г. С. ЭВЕНТОВ; В. С. ЭРЛИХ, ннж.

*

РЕЦЕНЗЕНТЫ ТОМА

Планирование на железнодорожном транспорте: Г. А. АЛЬТШУЛЕР; Н. Г. БОЧКАРЁВ; А. Е. ГИБШМАН, проф., докт. [техн, наук; А. М. ЗЕРЕНИИОВ, инж.; Г. В. ЗЕТИЛОВ; А. В. ИЗОСИМОВ, каид. экон. наук; П. М. КОЧУРОВ; Н. П. КОРНИЛОВ, инж.; В. И. КОПТЕВ, ннж.; В. Н. ОРЛОВ, проф., докт. техн, наук, канд. экон, наук; Б. Э. ПЕЙСАХЗОН, канд. техн, наук; М. А. СИМАНОВСКИЙ, канд. экон, наук; П. С. СОКОЛОВ, доц., канд. техн, наук.; Е. Д. ХАНУКОВ, доц., канд. экон, наук; А. С. ЧУДОВ, доц., канд. техн, наук; И. Ф, ЮРЧЕНКО, ннж. Финансирование и хозяйственный расчёт на железнодорожном транспорте: В. Б. БАБЕЛЯН; А. Н. ГУБАНОВ, инж.; К. В. СИМУТОВ, инж.; А. С. ШВАРЦ; Р. М. ШНЕЙДЕР; К. Н. ТВЕРСКОЙ, доц., канд. экон. наук. Статистический учёт и отчётность на железнодорожном транспорте А. Я. БОЯРСКИЙ, проф., докт. экон, наук; В. А. ВЛАДИМИРОВ, инж.; В. И. ДМИТРИЕВ, доц., канд. экон, наук; Б. М. ДРОЗДОВ, доц., канд. экон, наук; Н. П. КОРНИЛОВ, ннж.; А. Д. ЛАПУШКИН, доц.; В. С. НОВИКОВ, проф.. докт. экон, наук; Н. А. РОГОВСКОЙ; П. С. СОКОЛОВ, доц., канд. техн, наук; В. Н. ШВЕЦОВ, инж. Бухгалтерский учёт на железнодорожном транспорте: В. С. КУДРЯВЦЕВ; Н. А. ЛЕОНТЬЕВ, проф., докт. экон, наук; Виктор Иванович МУРАВЬЁВ; Вячеслав Иванович МУРАВЬЁВ; И. А. ПОЛИЩУК; М. К. СЕННИКОВ; Б. Г. СИМОНОВ; П. С. УШАКОВ; И. М. ШУХАТОВИЧ.

*

РЕДАКТОРЫ ТОМА

Планирование на железнодорожном транспорте: Б. И. ЛЕВИН, доц., канд. техн. наук. Финансирование и хозяйственный расчёт на железнодорожном транспорте: М. Г. ТРУБИХИН, каид. экон. наук. Статистический учёт и отчётность на железнодорожном транспорте: И. В. КОЧЕТОВ, доц., канд. экон. наук. Бухгалтерский учёт на желеэнодорожно.ч транспорте: А. П. ИВАНОВ.

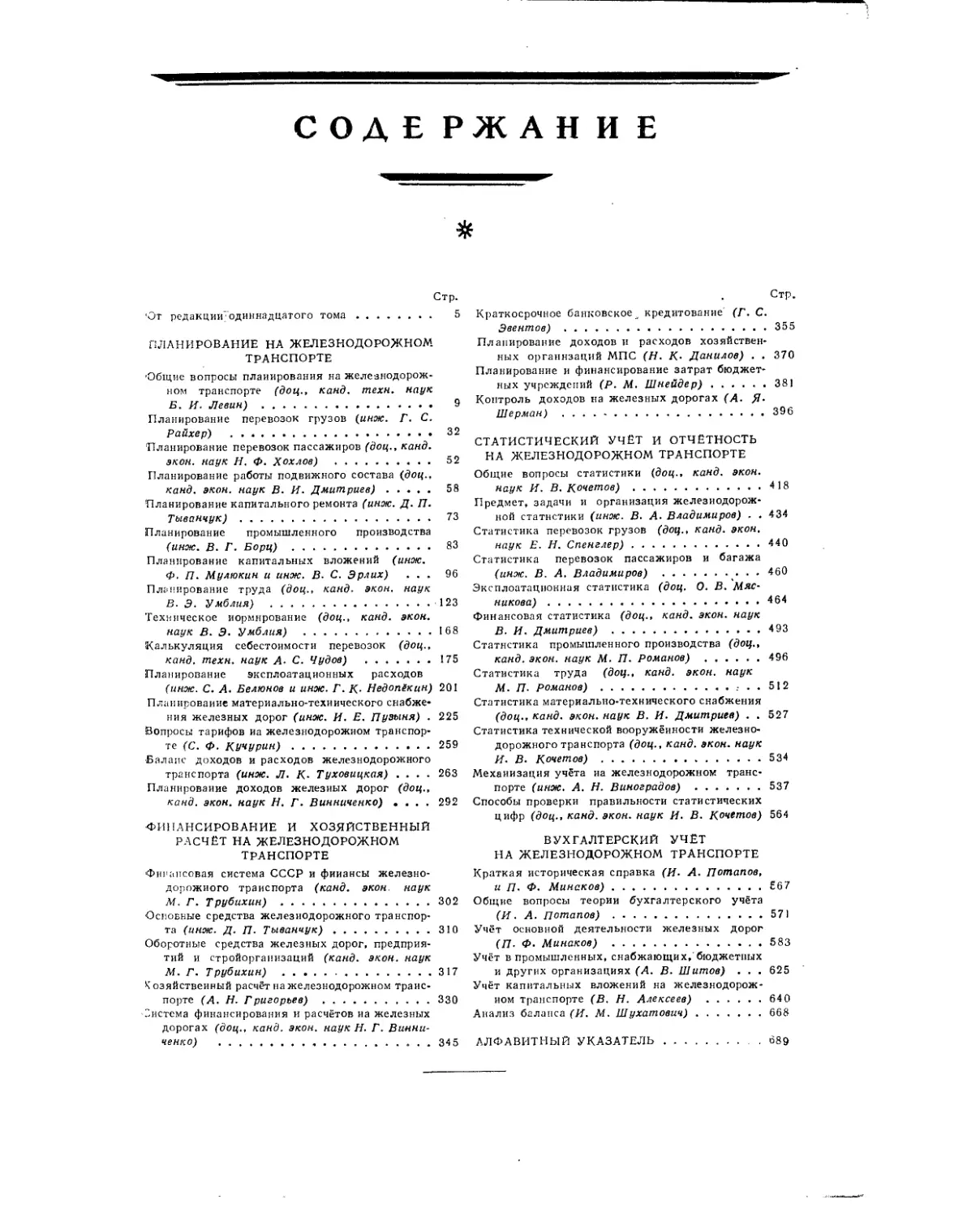

СОДЕ РЖАН И Е

Стр.

'От редакции’одиннадцатого тома......... 5

ПЛАНИРОВАНИЕ НА ЖЕЛЕЗНОДОРОЖНОМ ТРАНСПОРТЕ

Общие вопросы планирования на железнодорожном транспорте (доц., канд. техн, наук

Б. И. Левин) ..................... 9

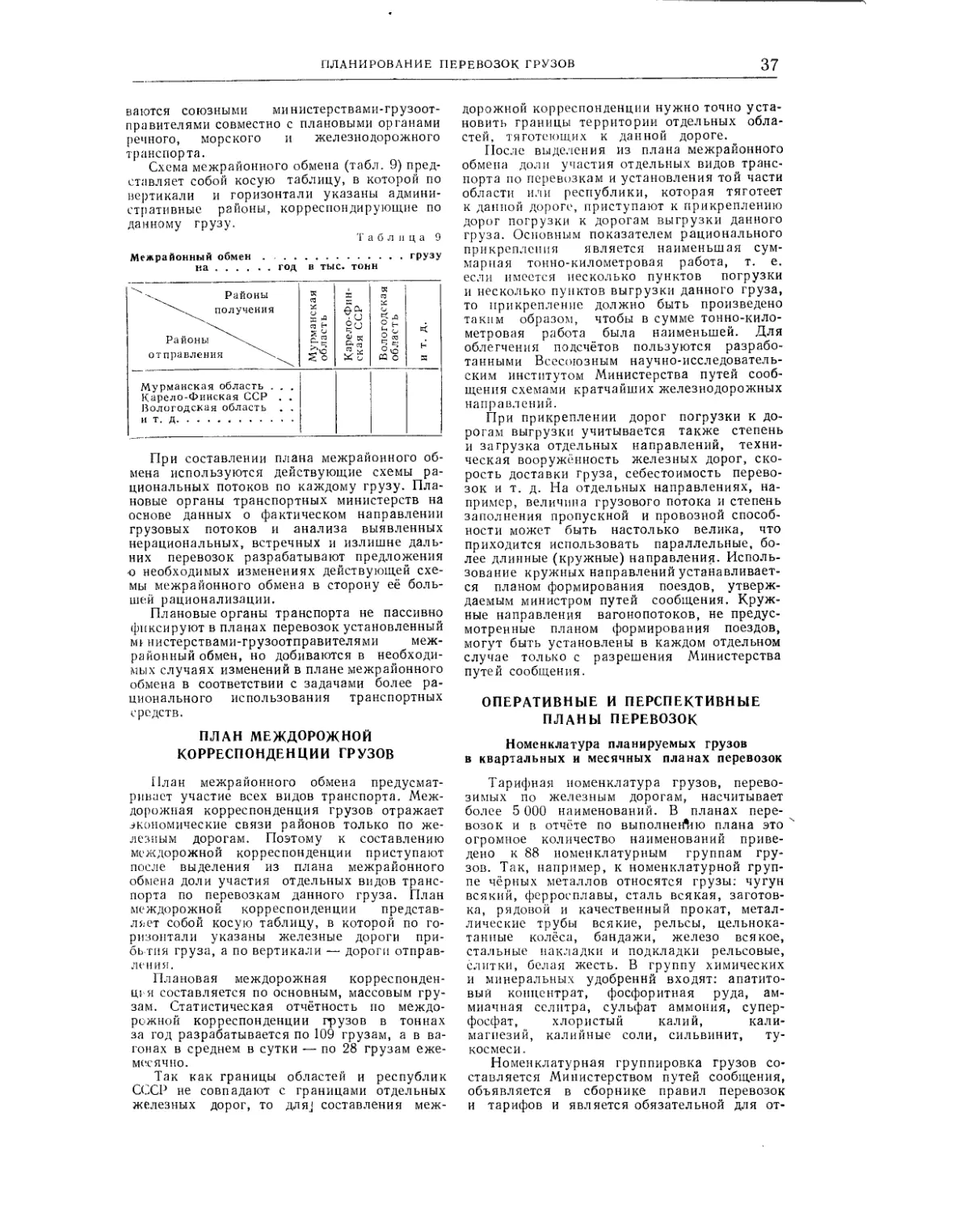

Планирование перевозок грузов (uww. Г. С.

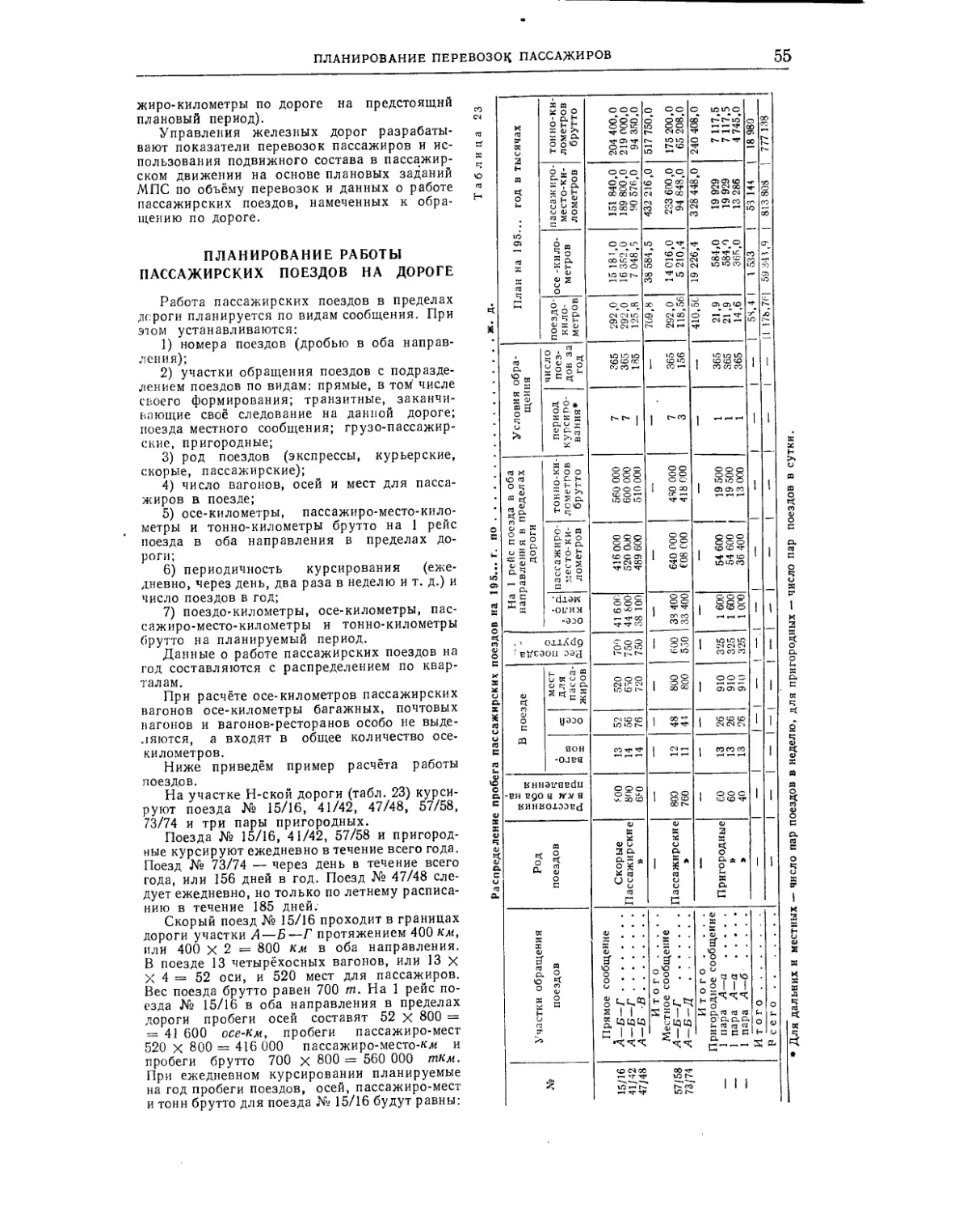

Райхер) ......................... 32

Планирование перевозок пассажиров (доц., канд.

экон, наук Н. Ф. Хохлов) .......... 52 Планирование работы подвижного состава (доц.,

канд. экон, наук В. И. Дмитриев).. 58

Планирование капитального ремонта (инж. Д. П.

Тыванчук) ................... 73

Планирование промышленного производства

(инж. В. Г. Борц) .............. 83 Планирование капитальных вложений (инж.

Ф. П. Мулюкин и инж. В. С. Эрлих) ... 96

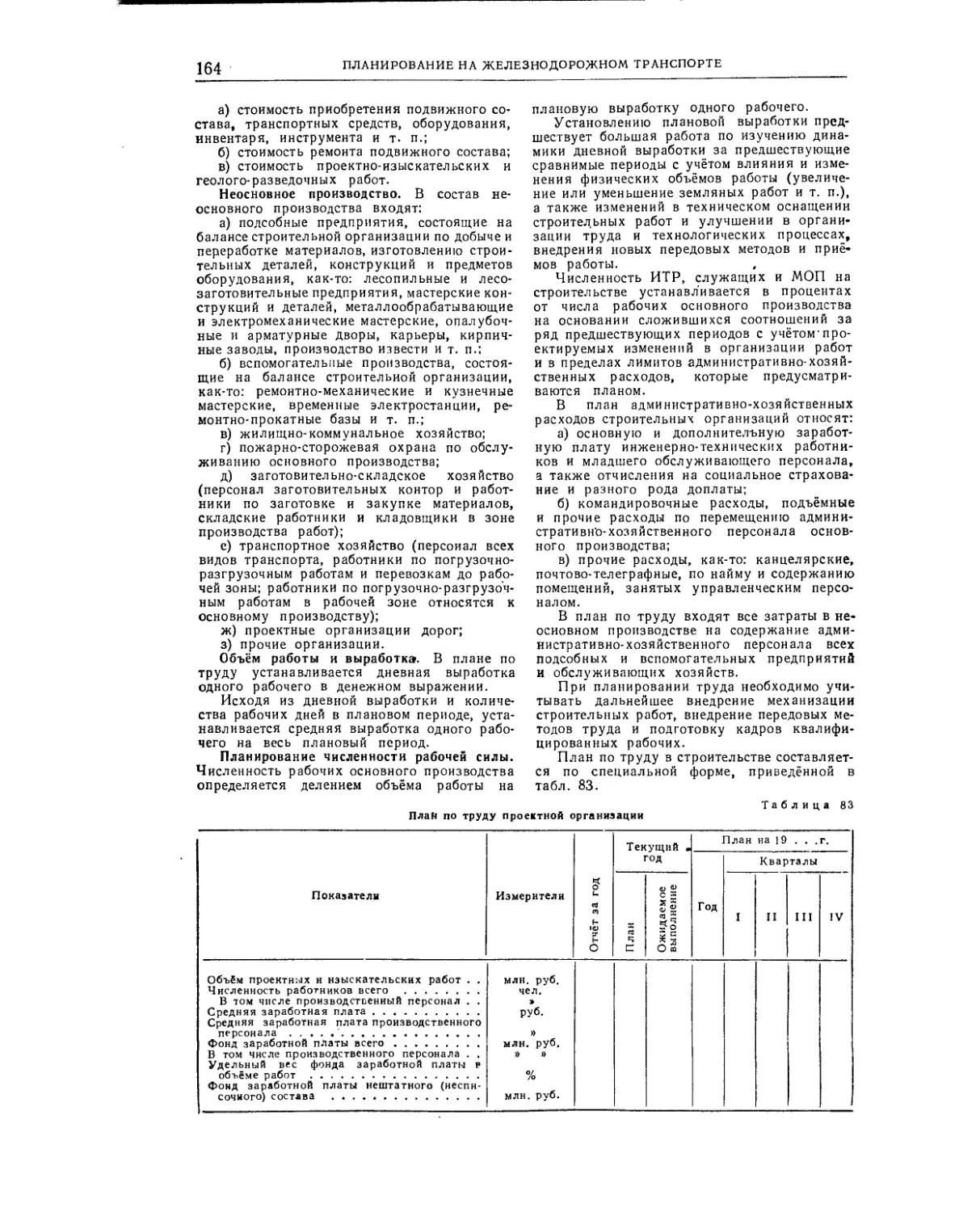

Планирование труда (доц., канд. экон, наук

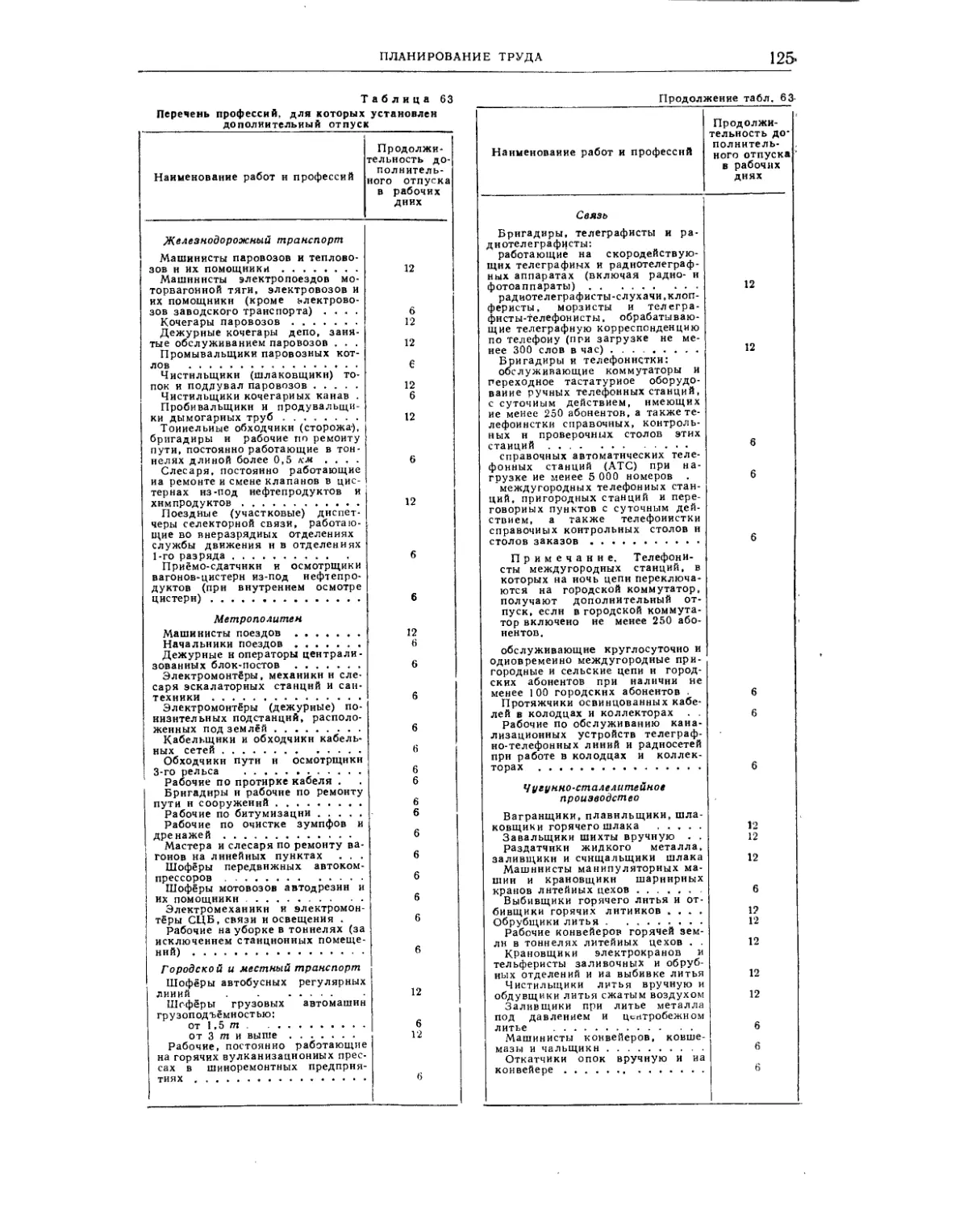

В. Э. Умблия) ................ 123 Техническое нормирование (доц., канд. экон.

наук В. Э. Умблия) ............. 168

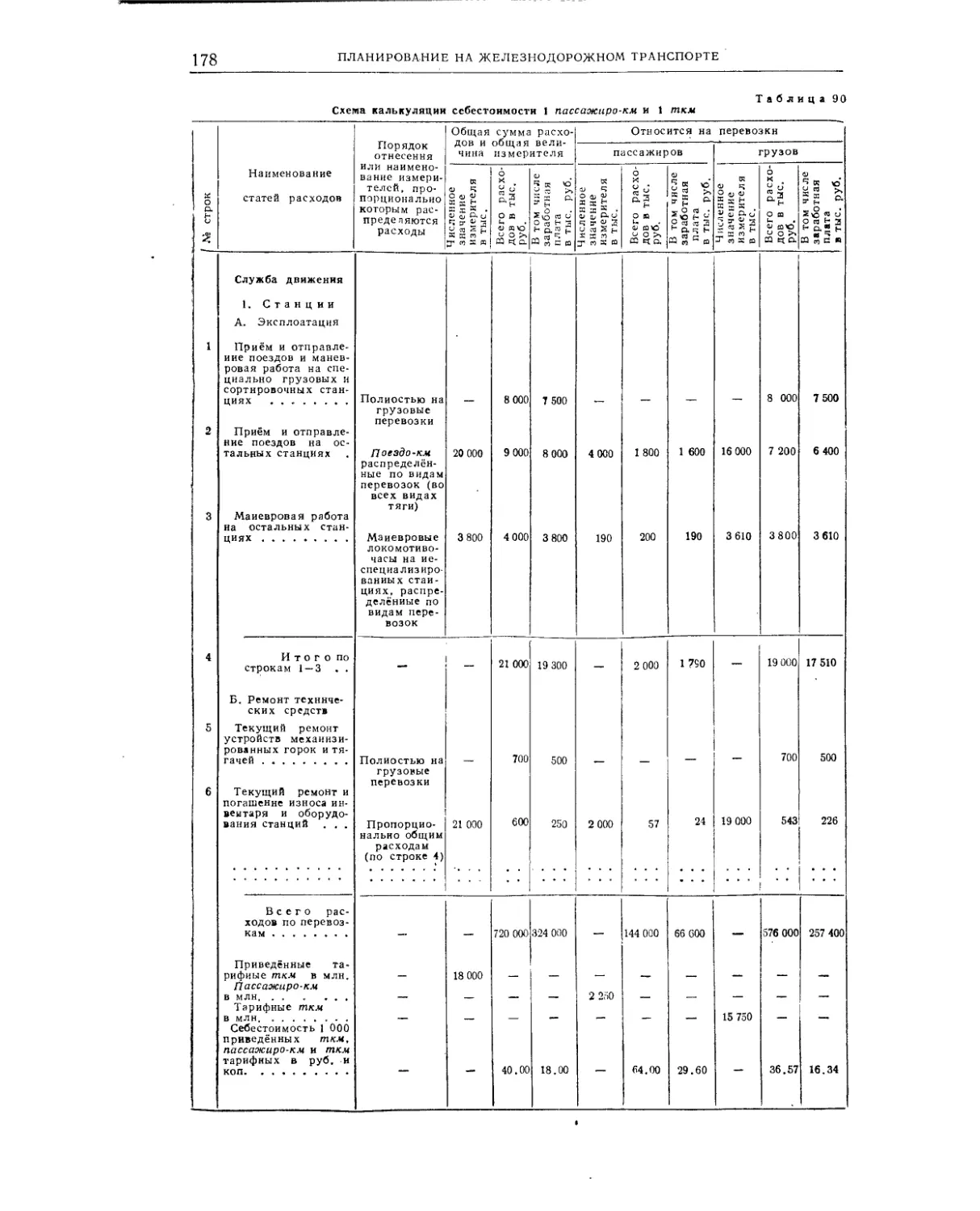

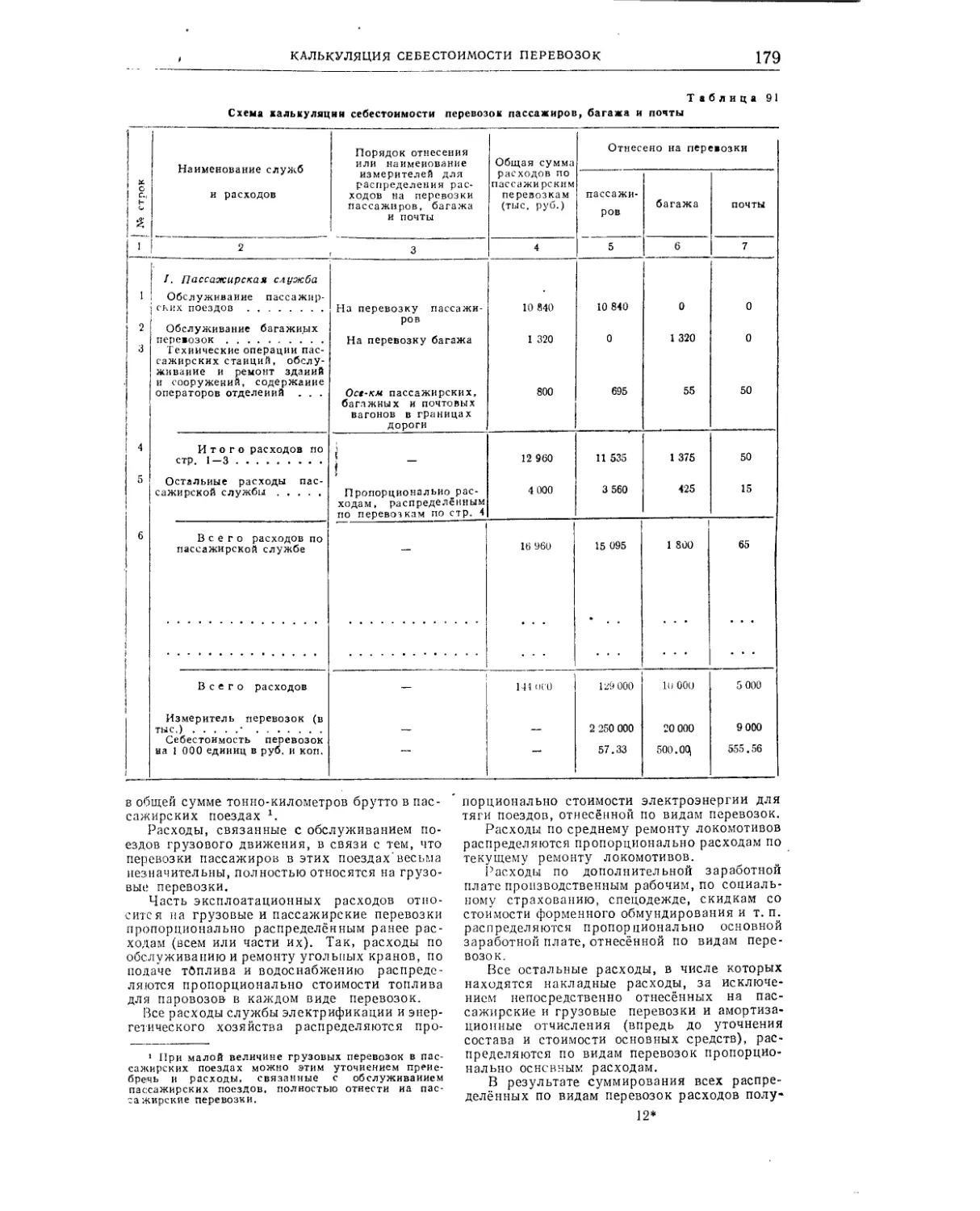

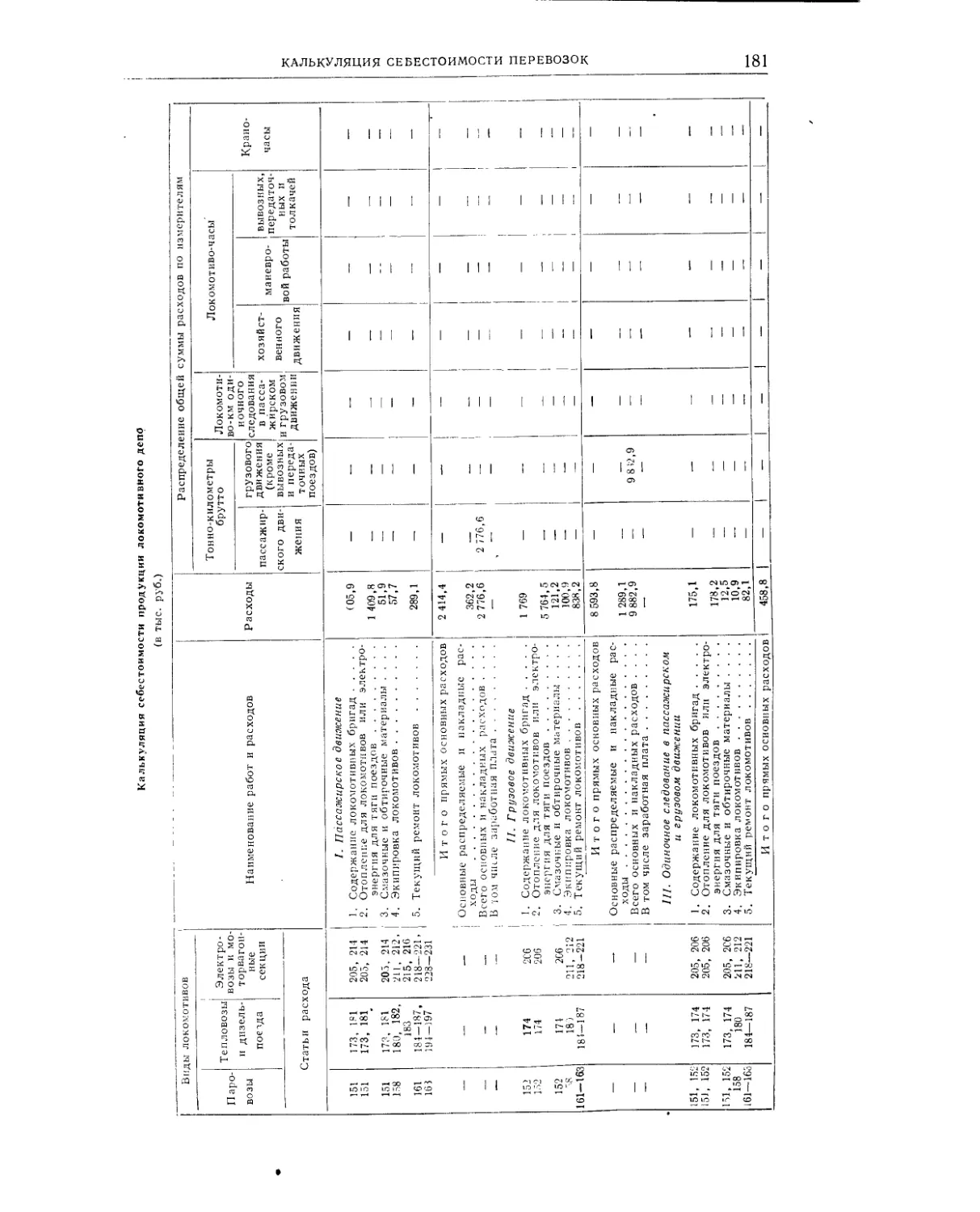

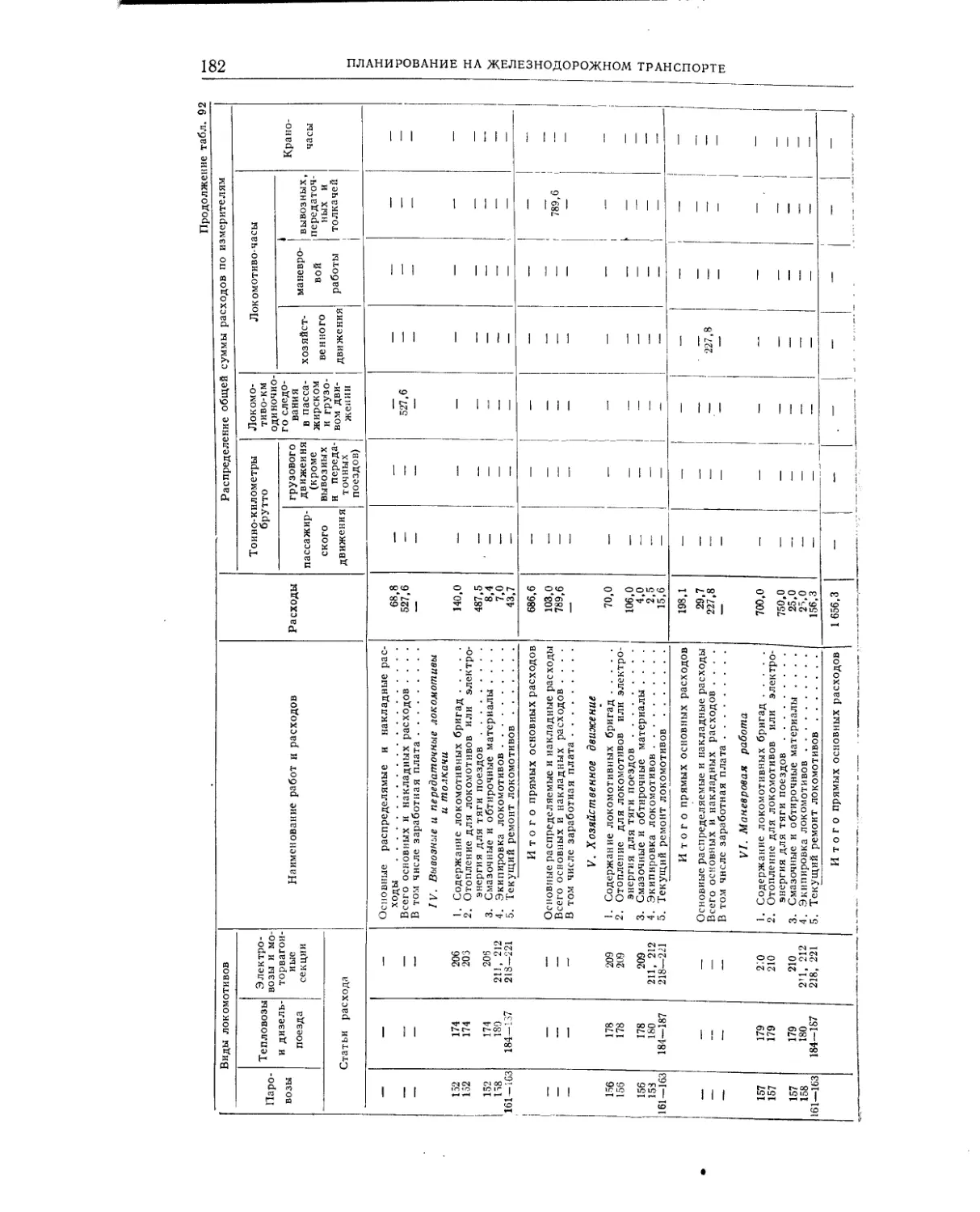

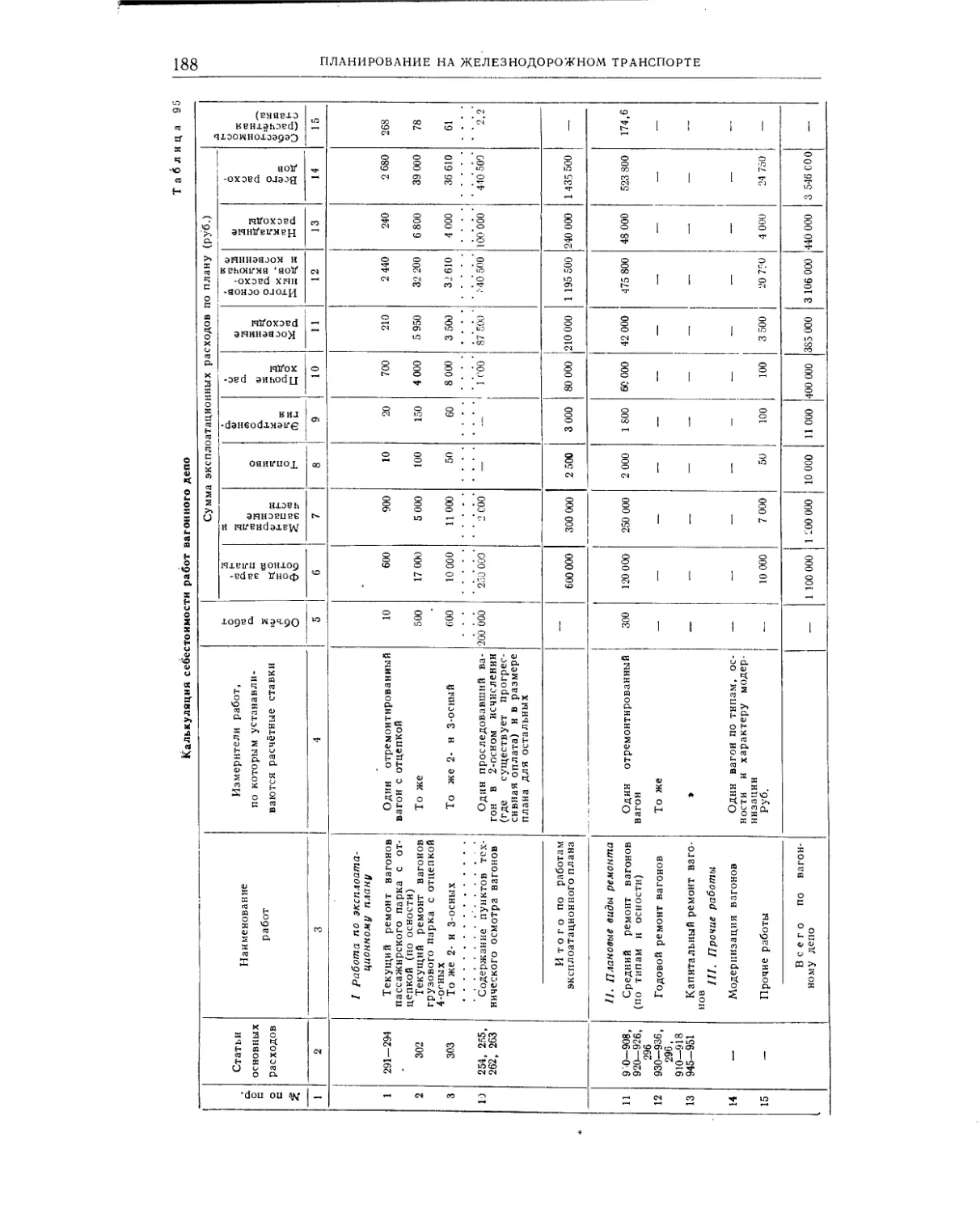

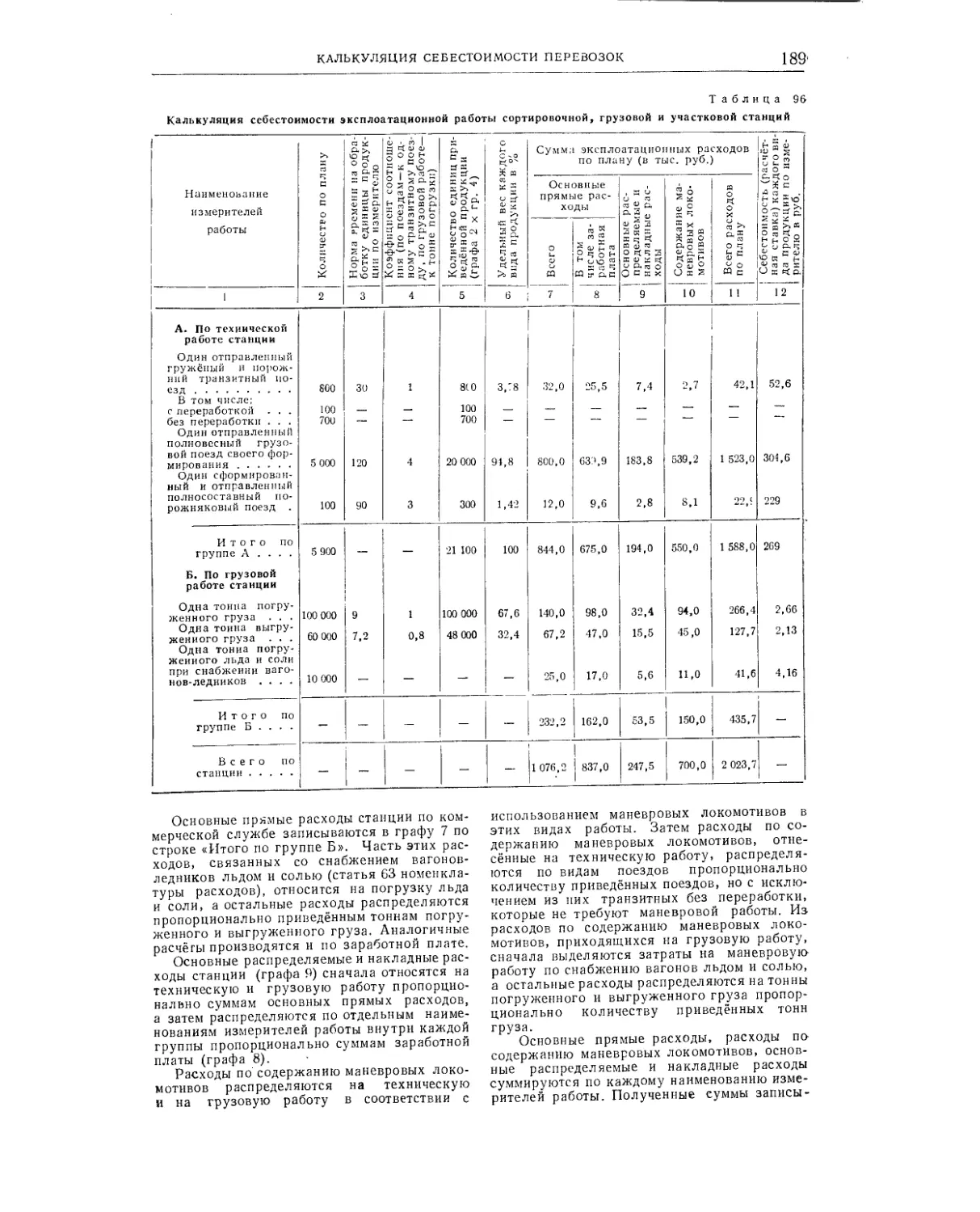

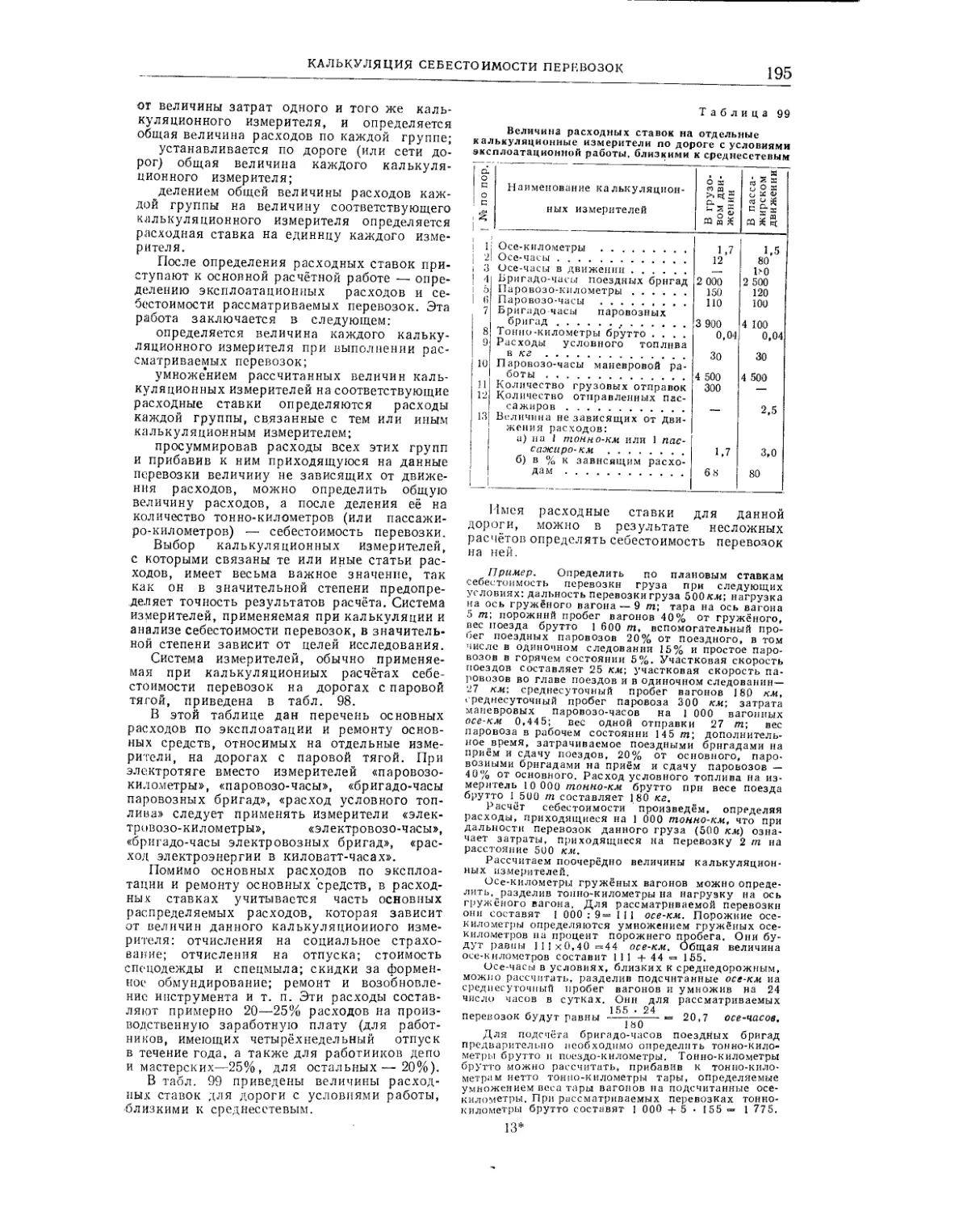

Калькуляция себестоимости перевозок (доц., канд. техн, наук А. С. Чудов) ....... 175

Планирование эксплоатационных расходов

(инж. С. А. Белюнов и инж. Г. К- Недопёкин) 201

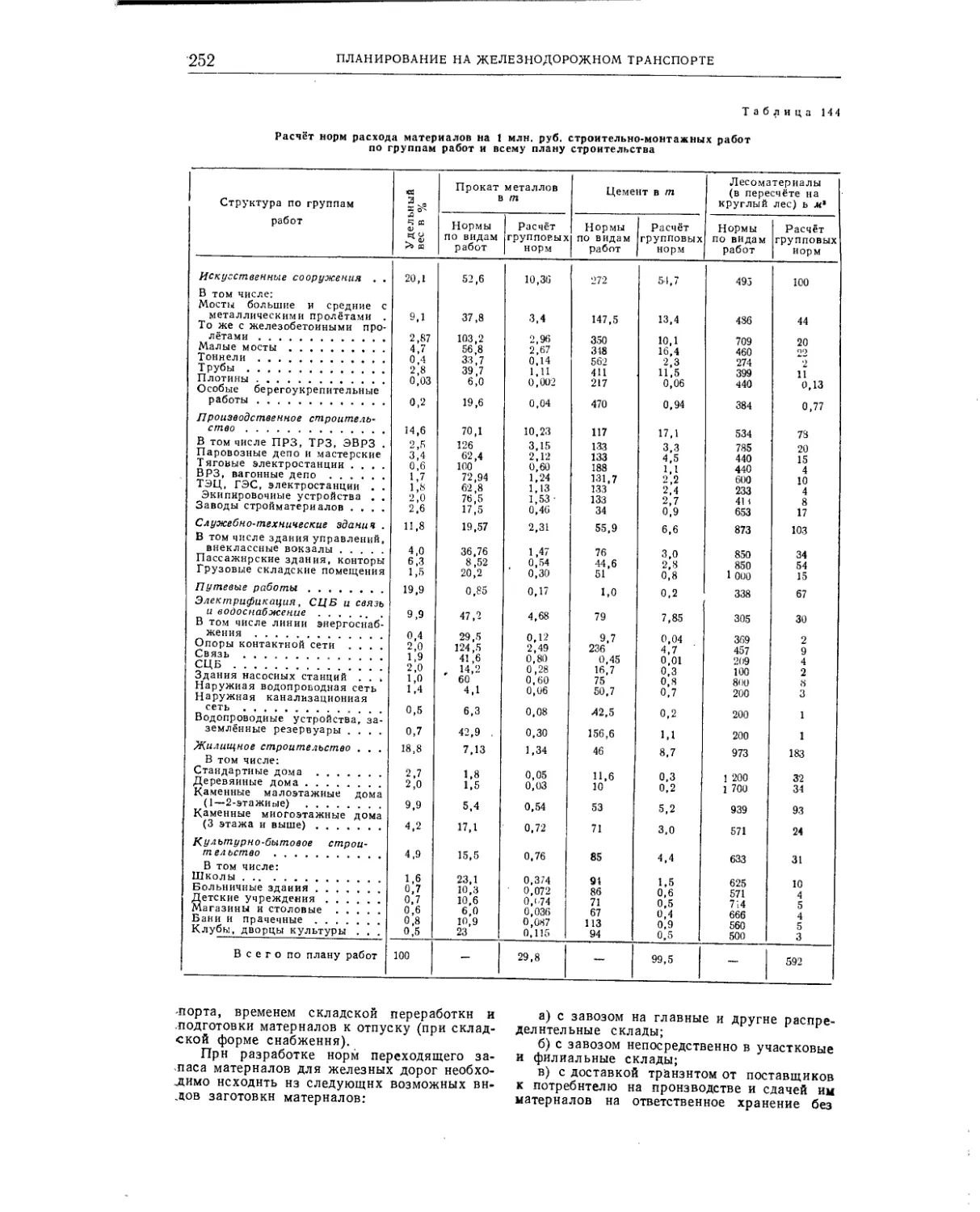

Планирование материально-технического снабже-

ния железных дорог (инж. И. Е. Пузыня) . 225 Вопросы тарифов иа железнодорожном транспор-

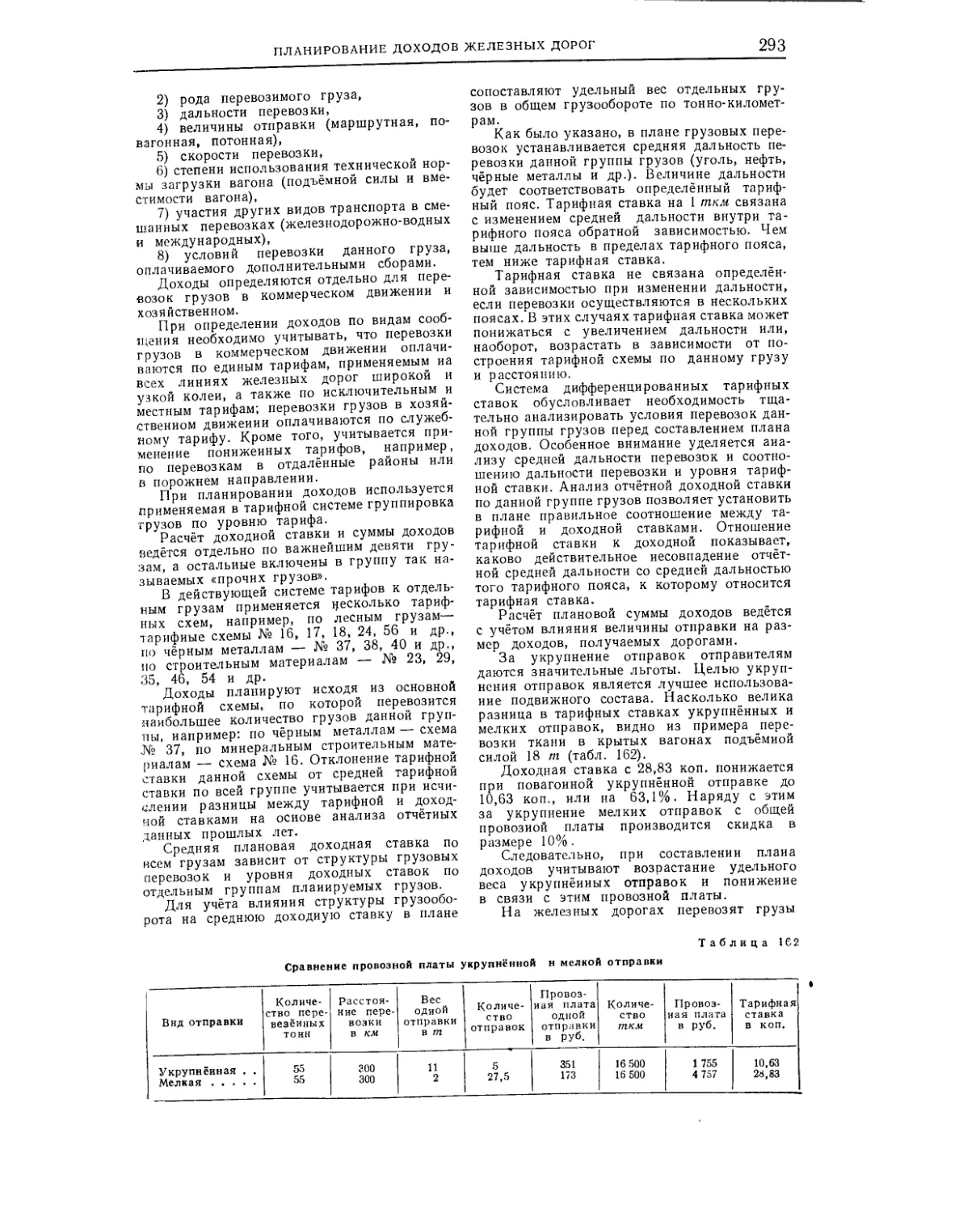

те (С. Ф. Кучурин) .............. 259 Баланс доходов и расходов железнодорожного

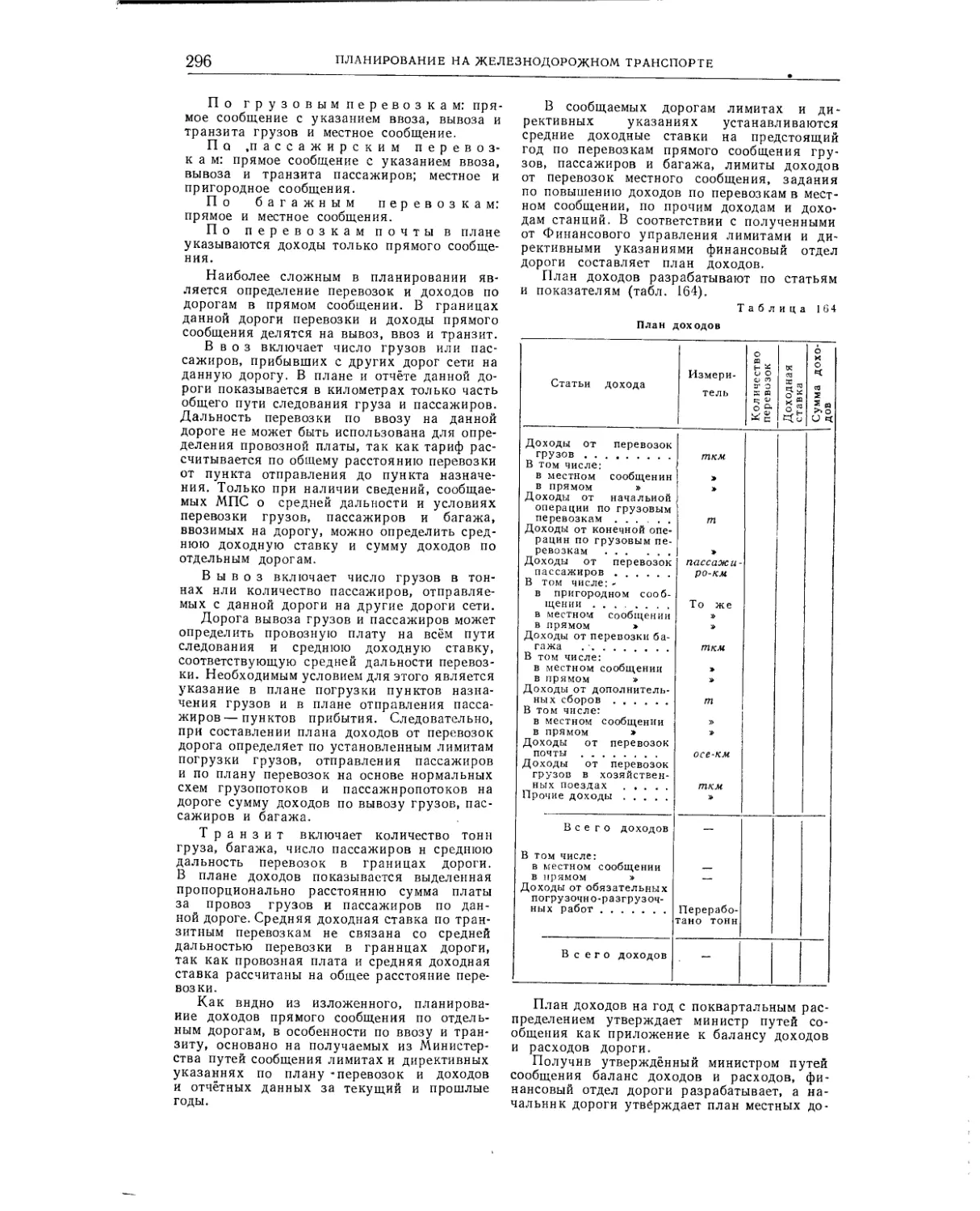

транспорта (инж. Л. К- Туховицкая) .... 263 Планирование доходов железных дорог (доц.,

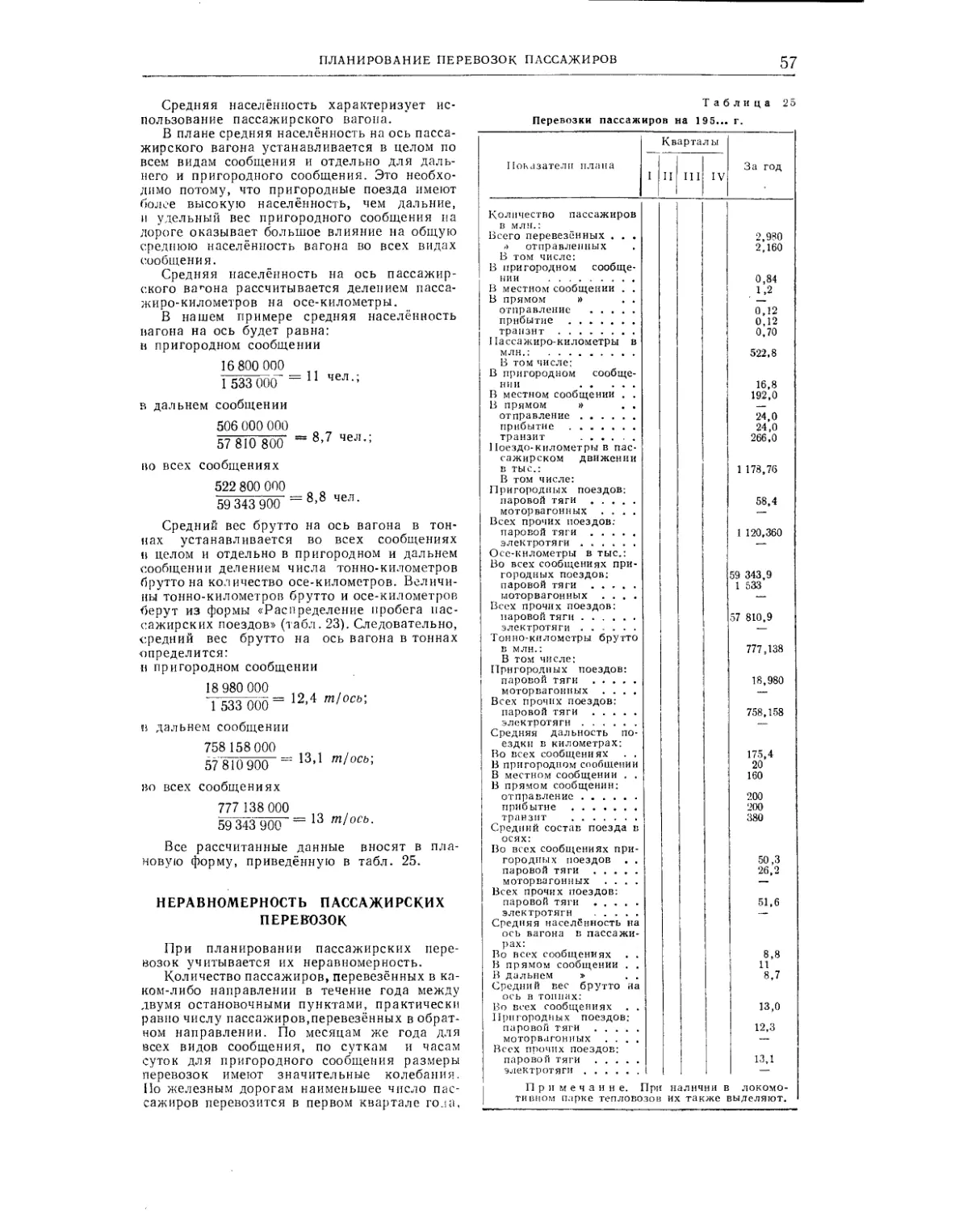

канд. экон, наук Н. Г. Винниченко) .... 292

ФИНАНСИРОВАНИЕ И ХОЗЯЙСТВЕННЫЙ РАСЧЁТ НА ЖЕЛЕЗНОДОРОЖНОМ ТРАНСПОРТЕ

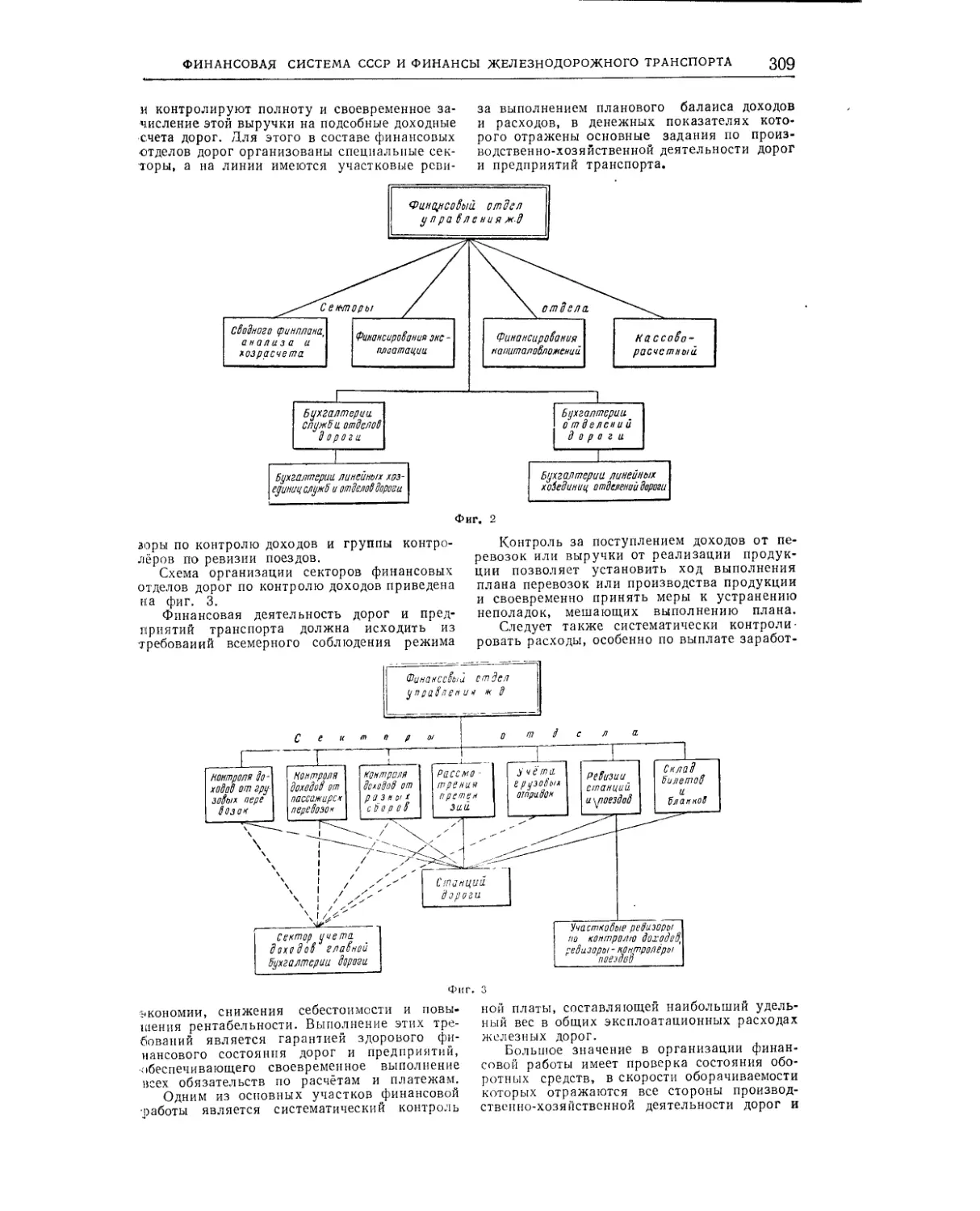

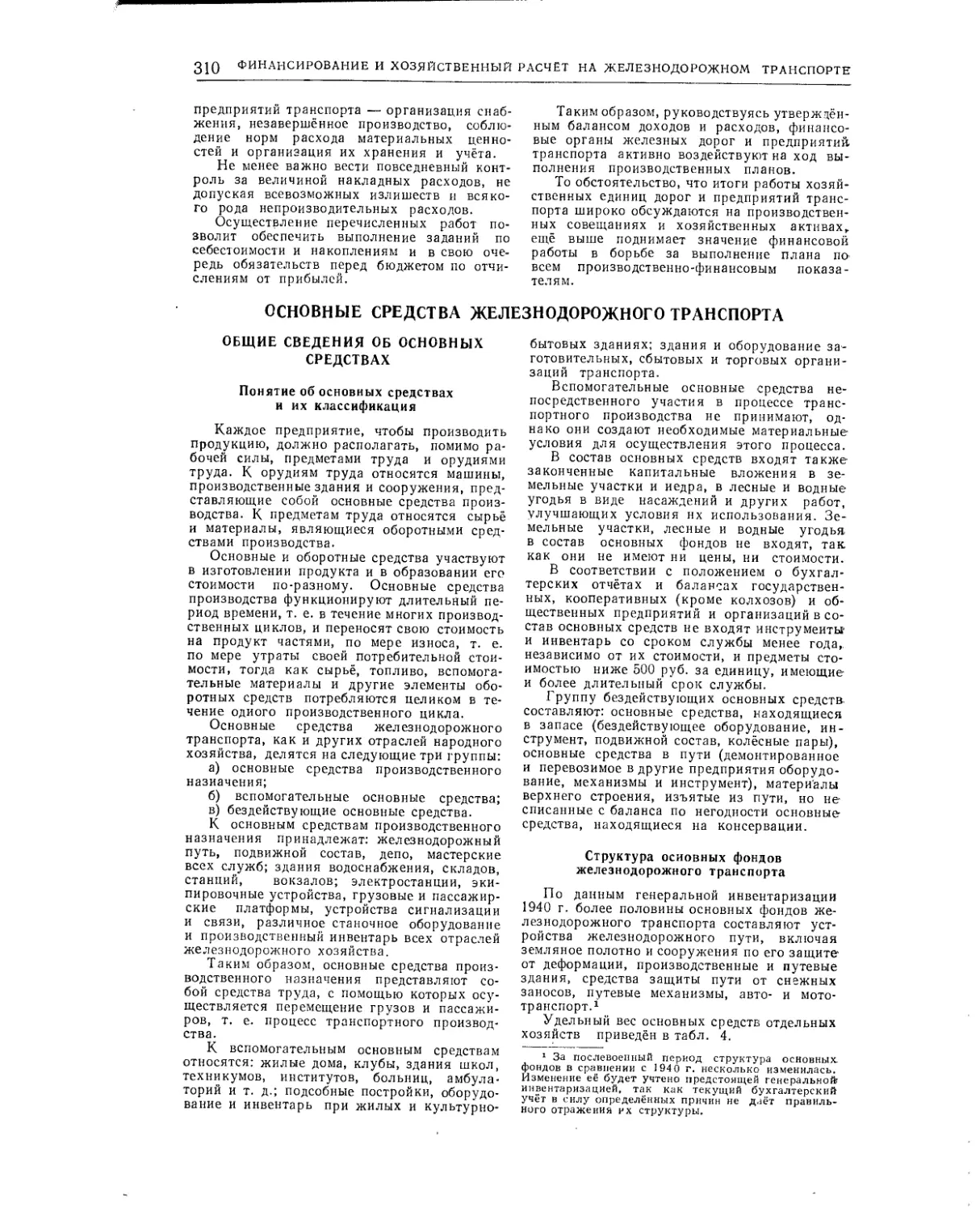

•Финансовая система СССР и финансы железнодорожного транспорта (канд. экон, наук

М. Г. Трубихин) ...................302

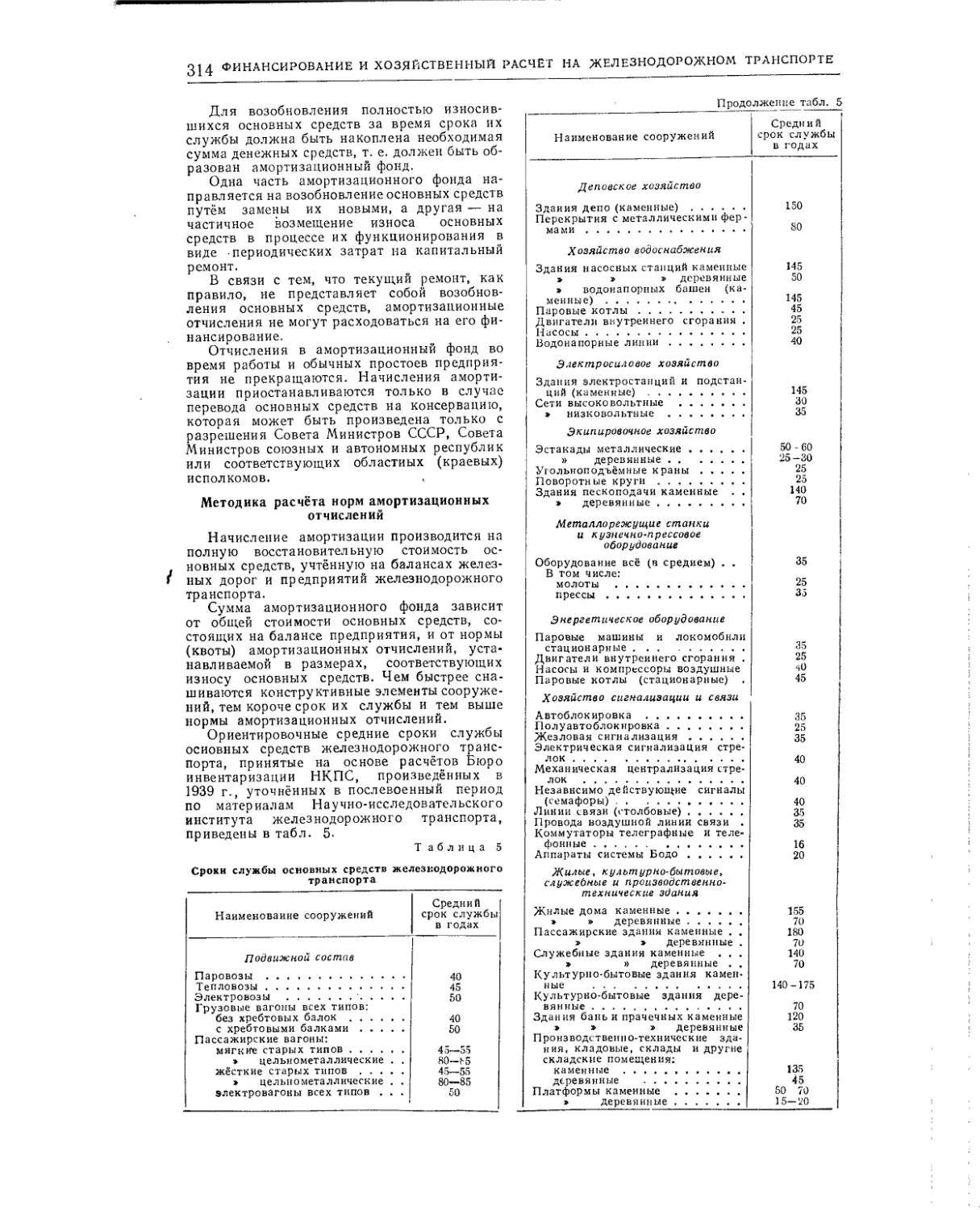

Основные средства железнодорожного транспор-

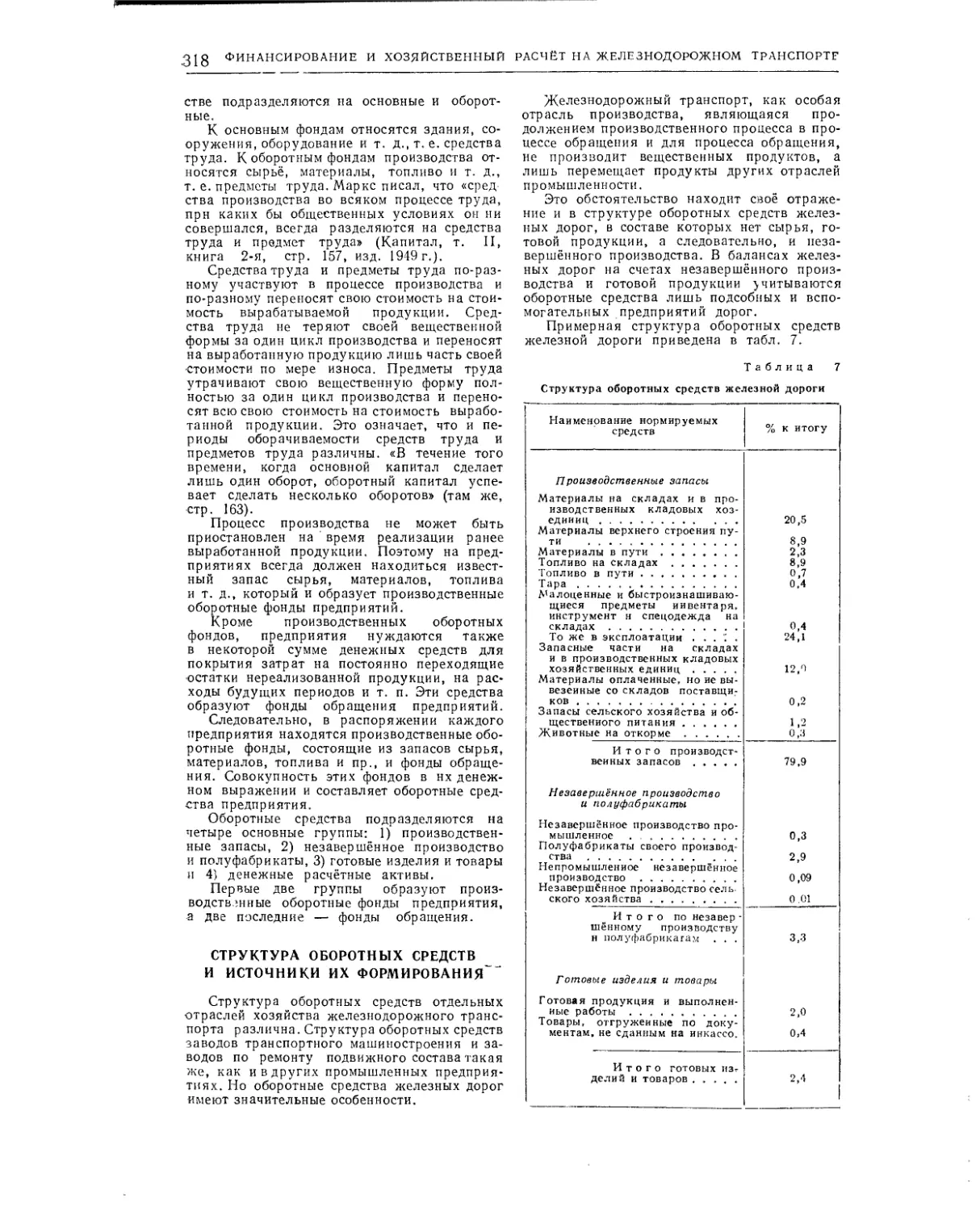

та (инж. Д. П. Тыванчук) .......... 310 Оборотные средства железных дорог, предприятий и стройорганизаций (канд. экон, наук

М. Г. Трубихин) ............... 317

Козяйствеиный расчёт на железнодорожном транс-

порте (А. И. Григорьев) ........... 330

-Система финансирования и расчётов иа железных

дорогах (доц., канд. экон, наук Н. Г. Винниченко) ............,.................34 5

. стр.

Краткосрочное банковское * кредитование' (Г. С.

Эвентов) .................... 355

Планирование доходов и расходов хозяйствен-

ных организаций МПС (Н. К- Данилов) . . 370 Планирование и финансирование затрат бюджет-

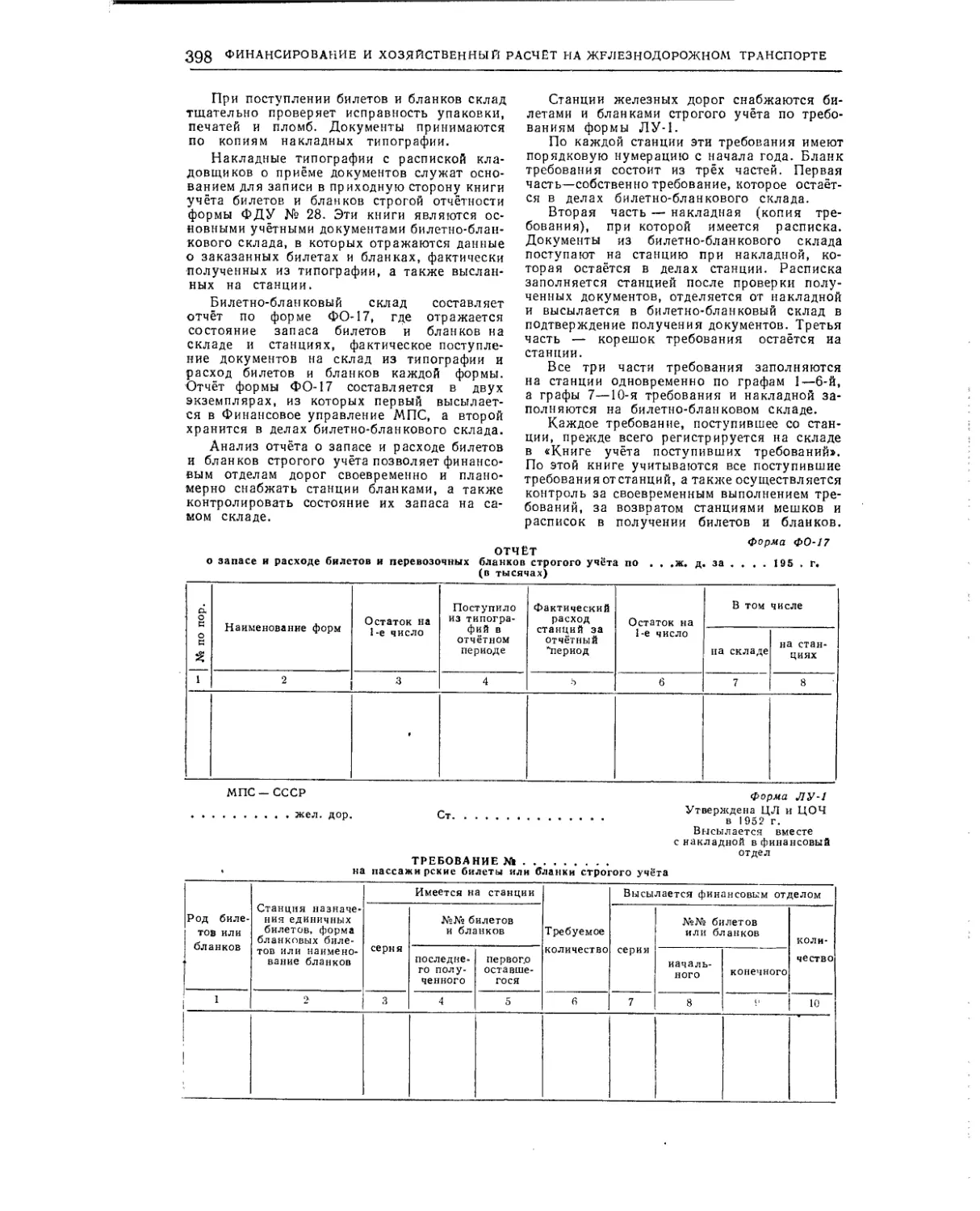

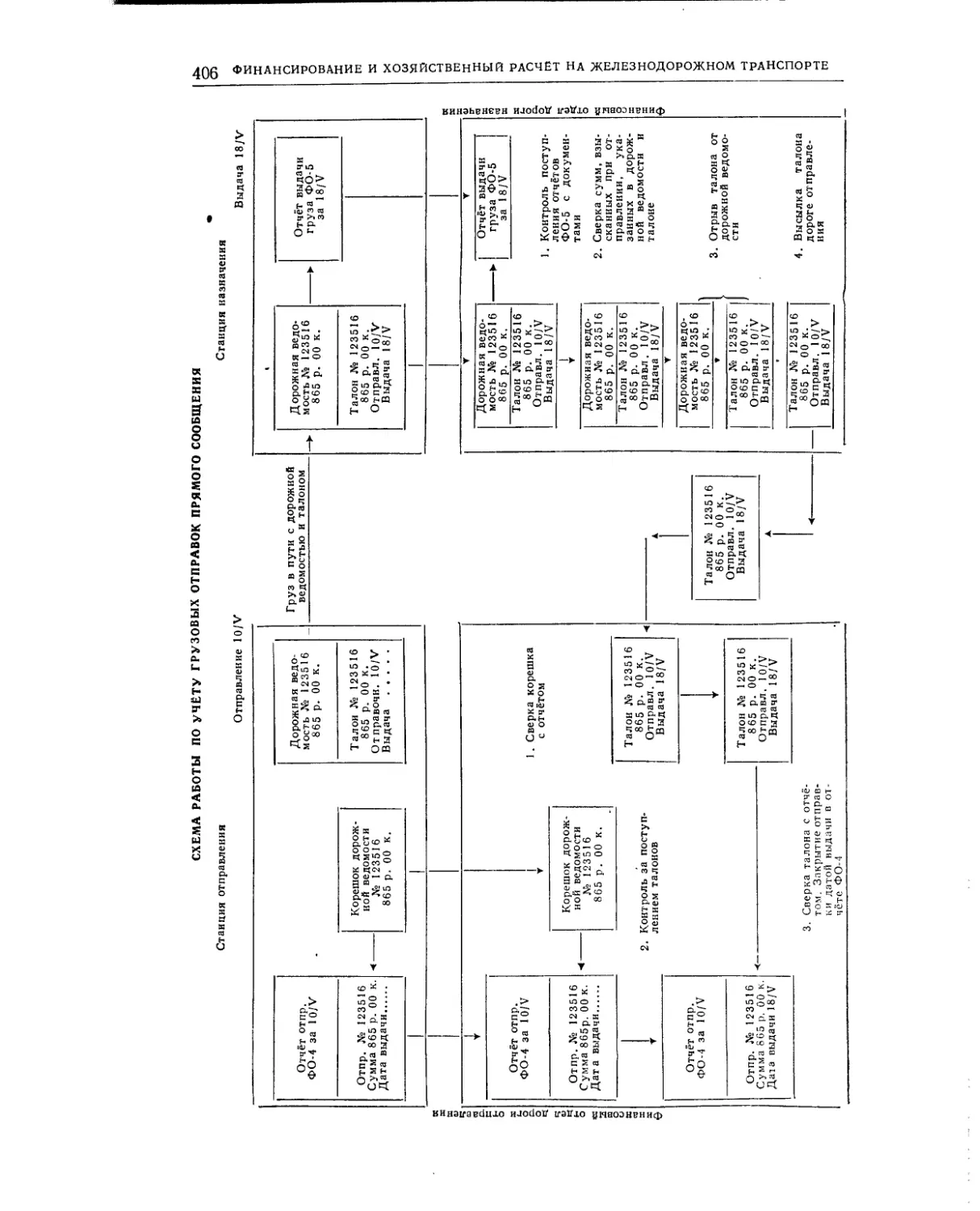

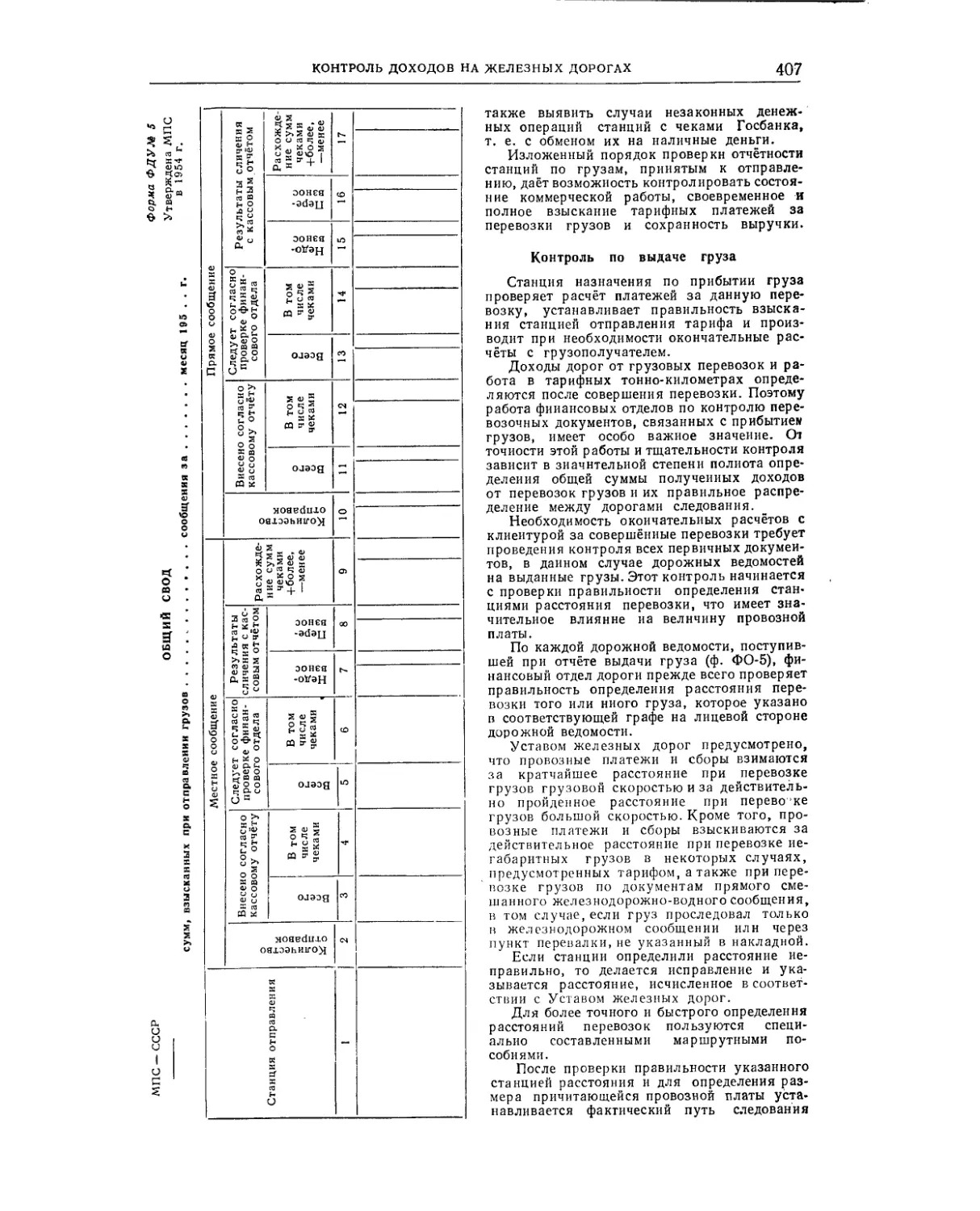

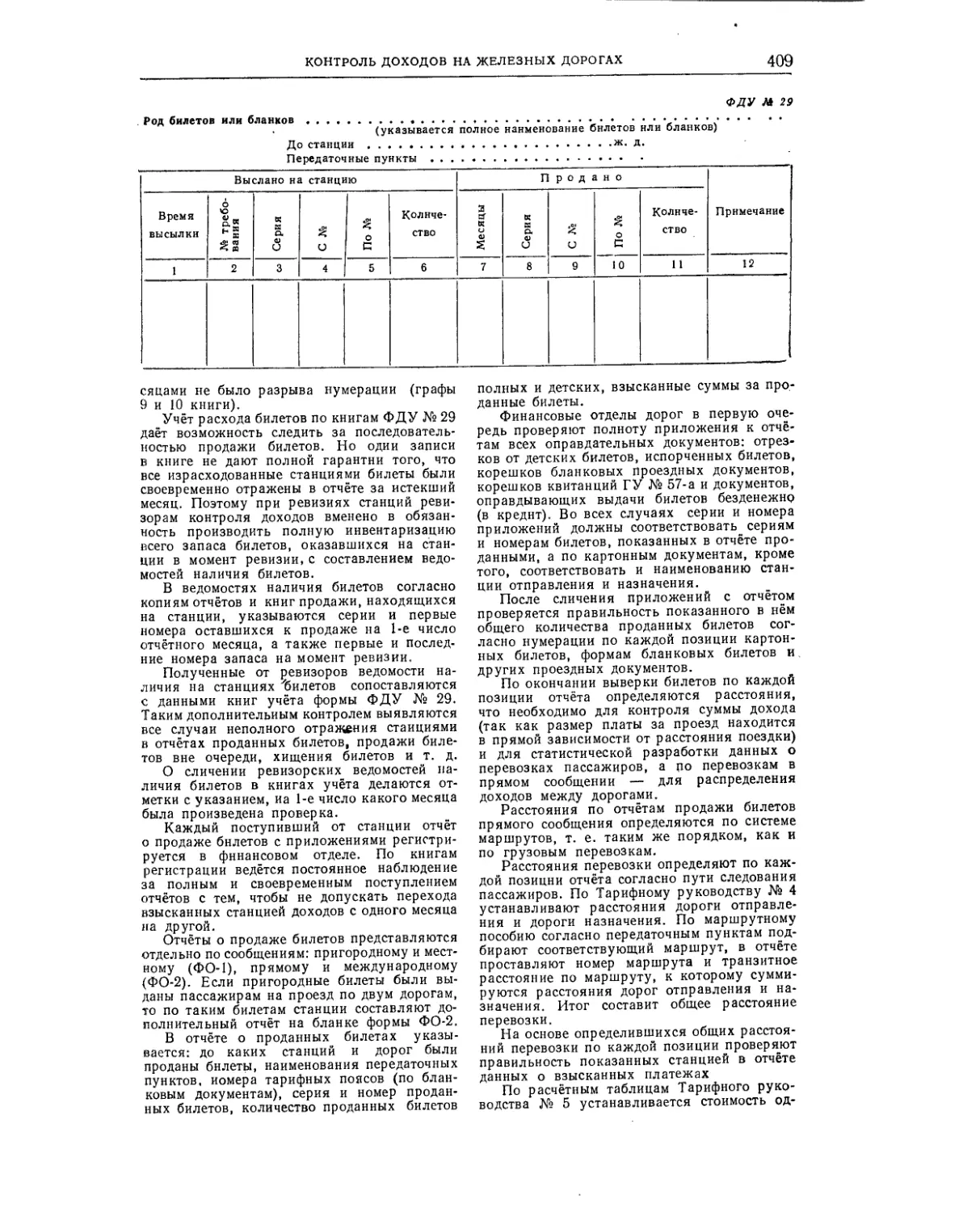

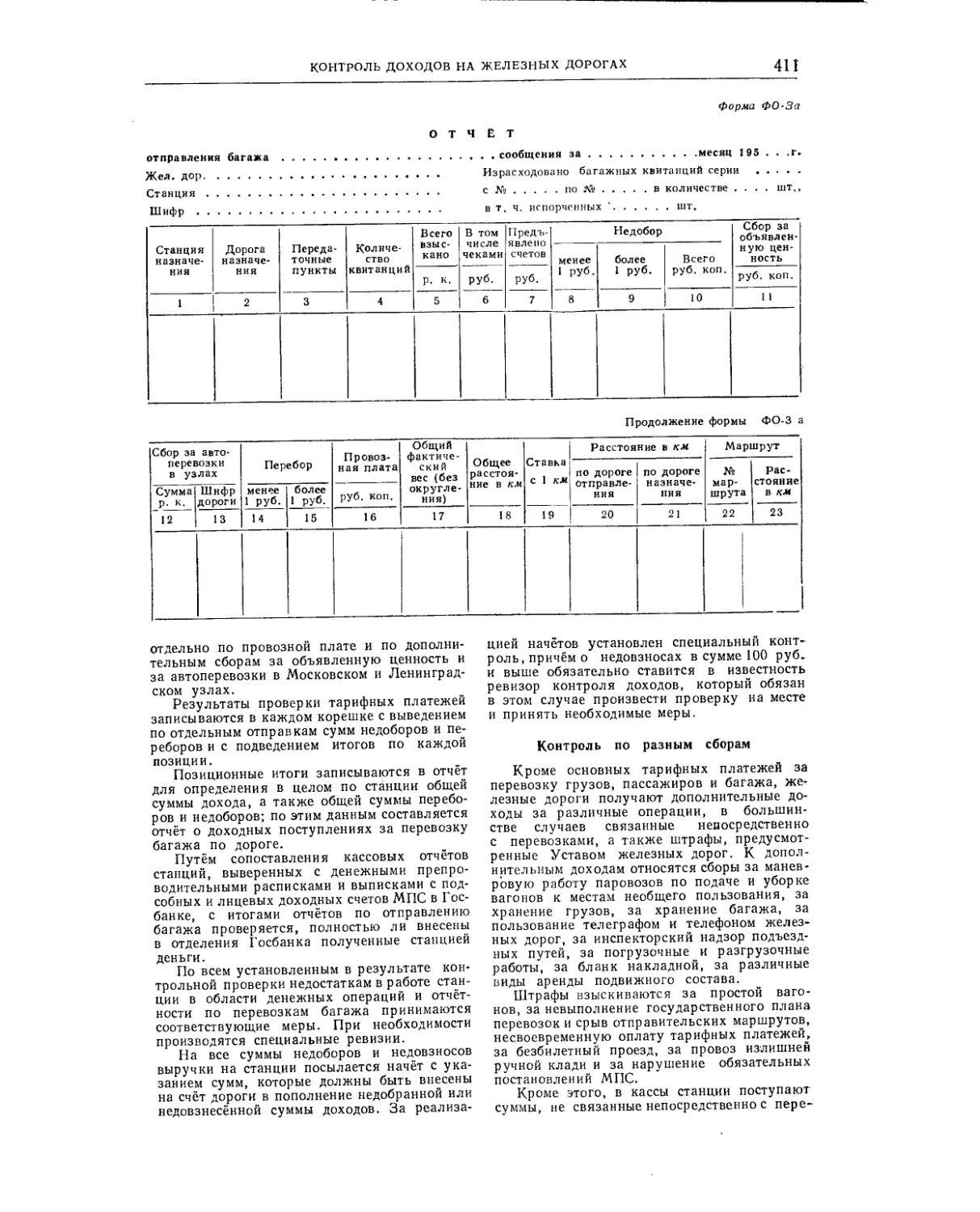

ных учреждений (P. М. Шнейдер) ...... 381 Контроль доходов на железных дорогах (А. Д*

Шерман) .................... 396

СТАТИСТИЧЕСКИЙ УЧЁТ И ОТЧЁТНОСТЬ НА ЖЕЛЕЗНОДОРОЖНОМ ТРАНСПОРТЕ

Общие вопросы статистики (доц., канд. экон.

наук И. В. Кочетов) ............. 418

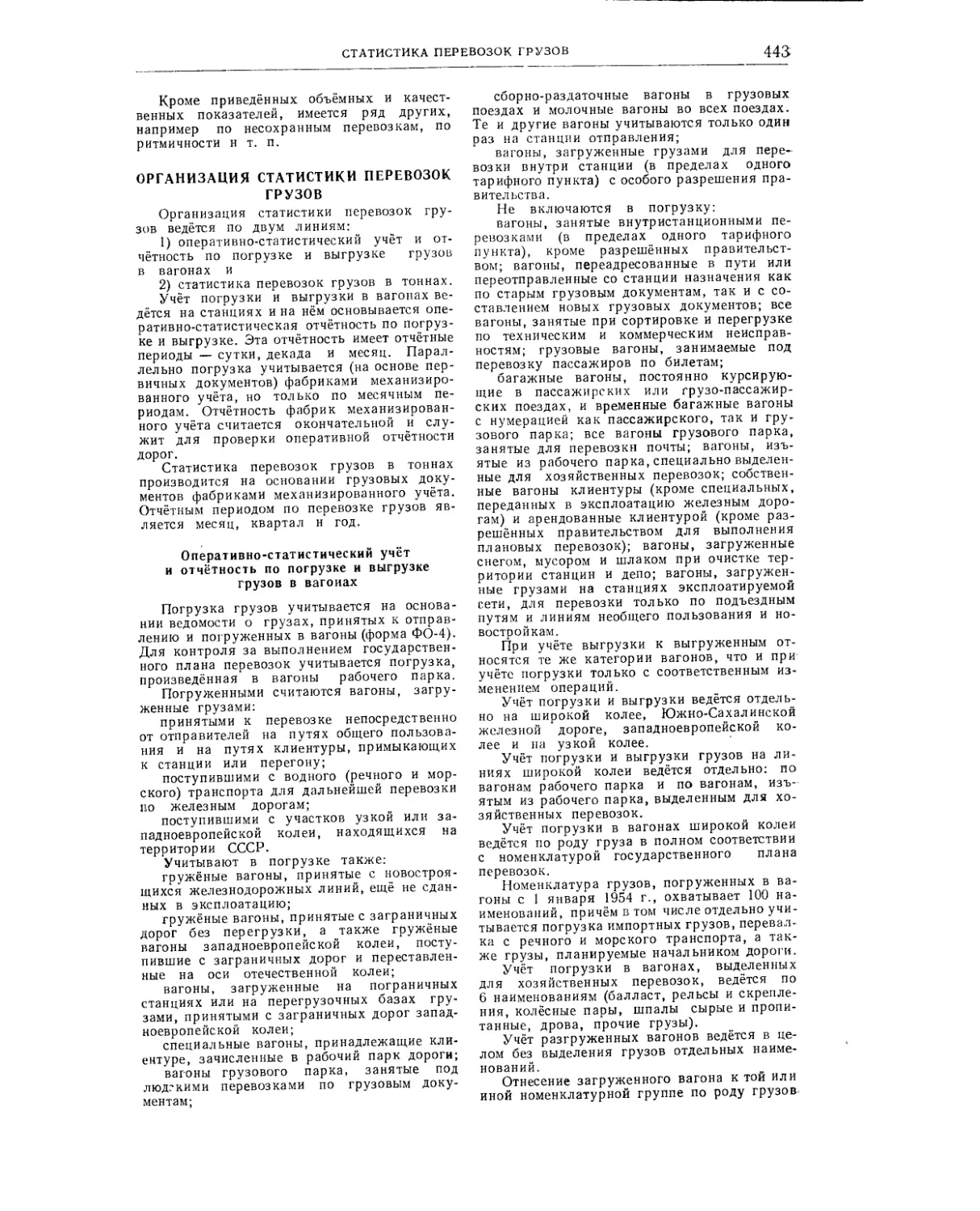

Предмет, задачи и организация железнодорожной статистики (инж. В. А. Владимиров) . . 434

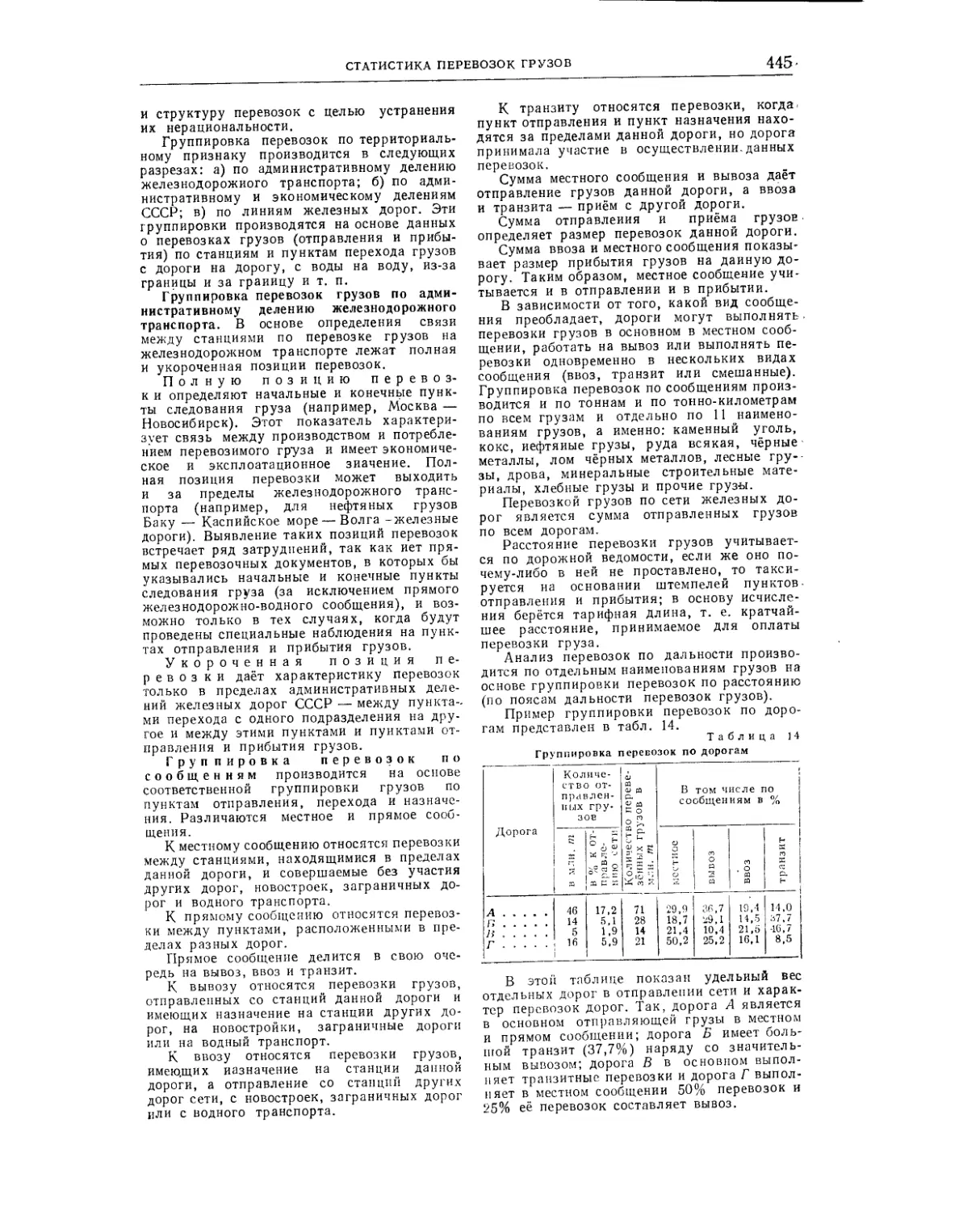

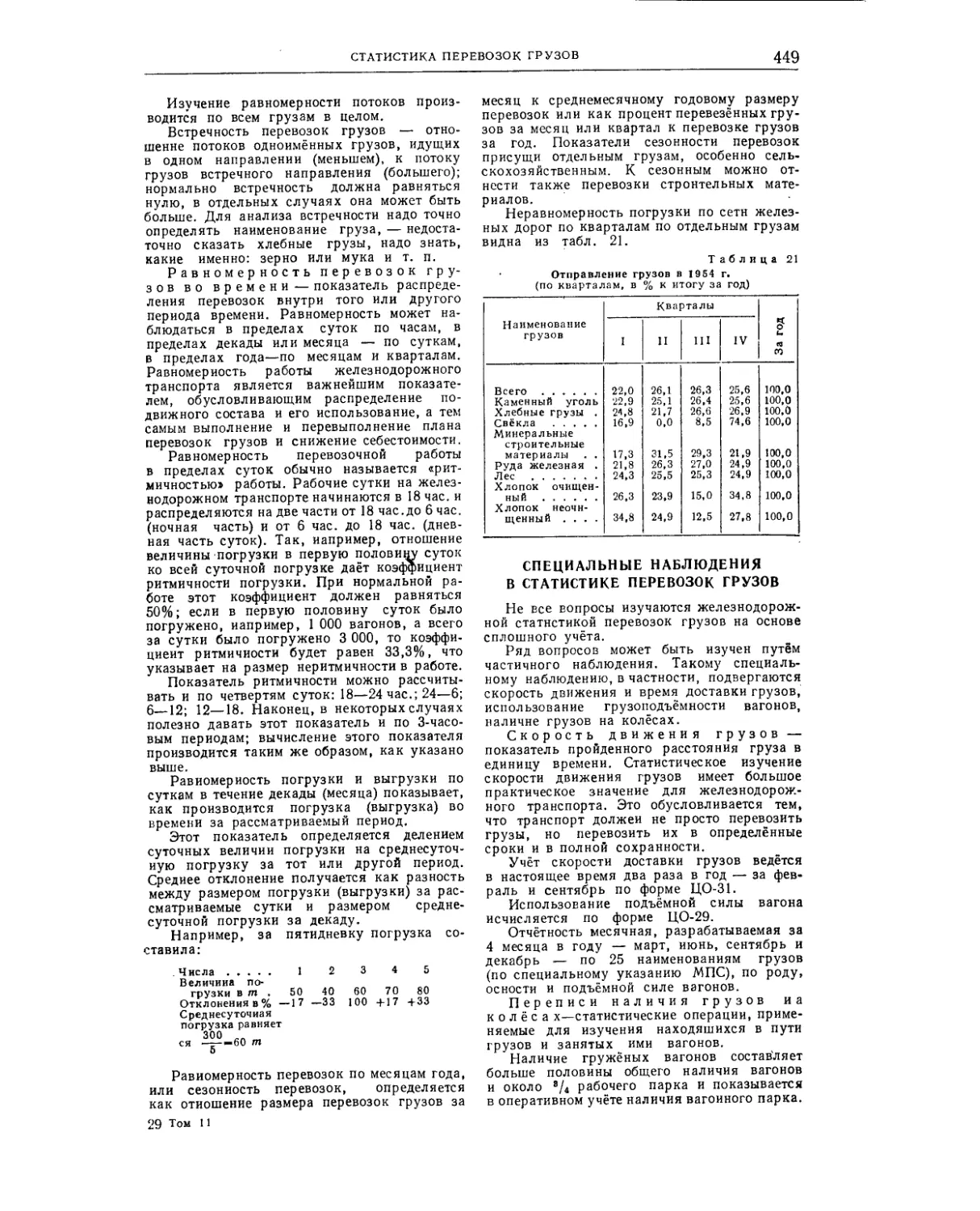

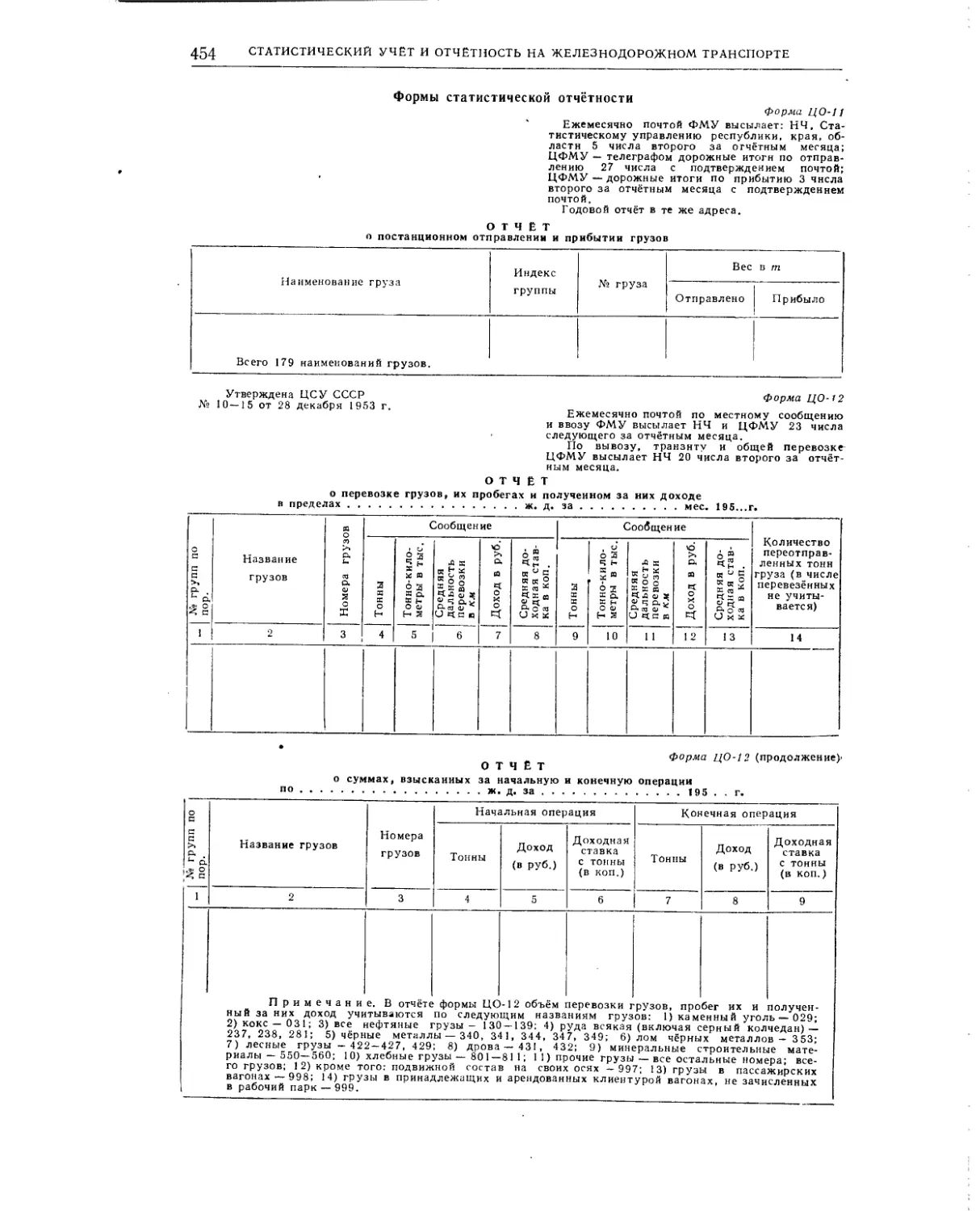

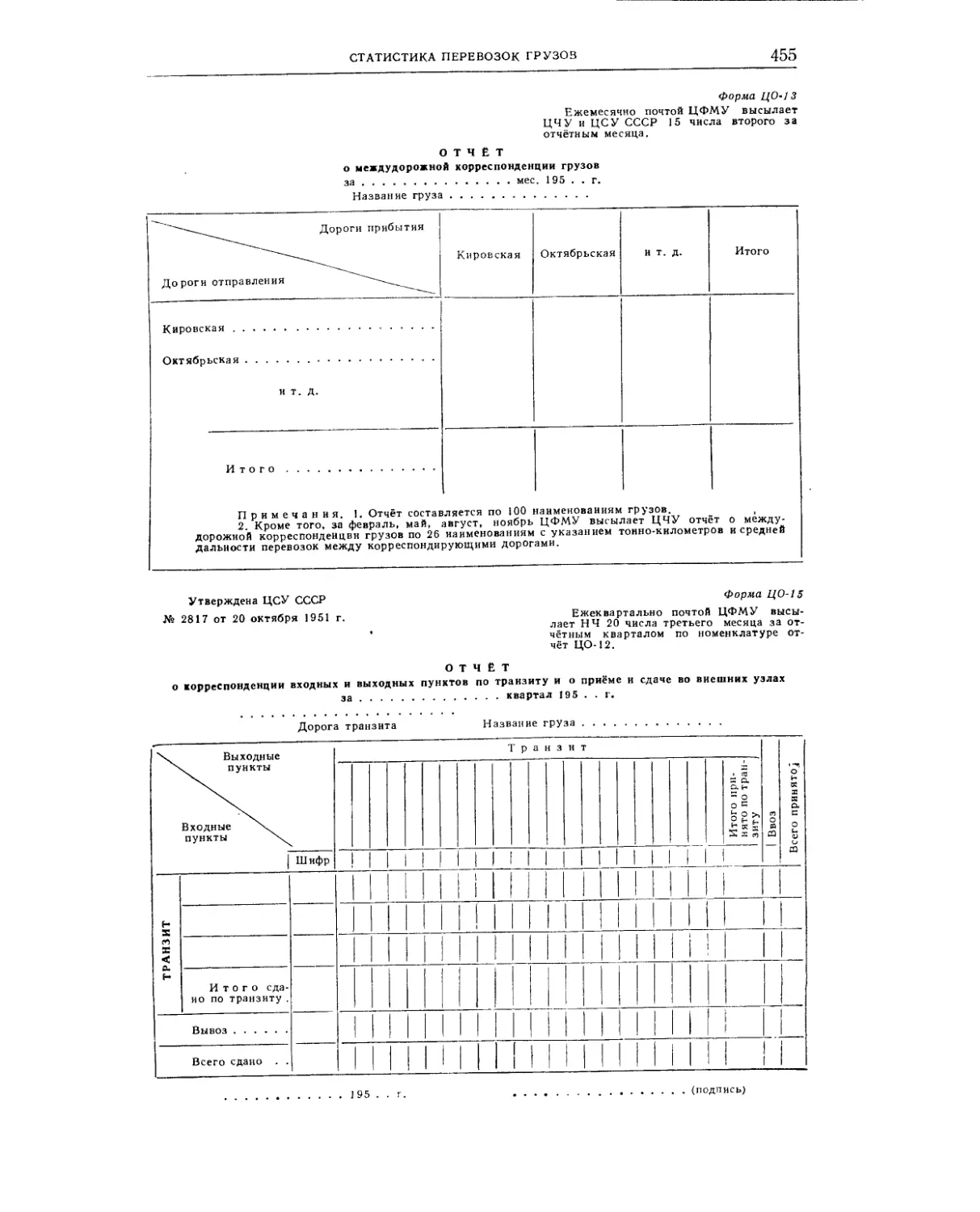

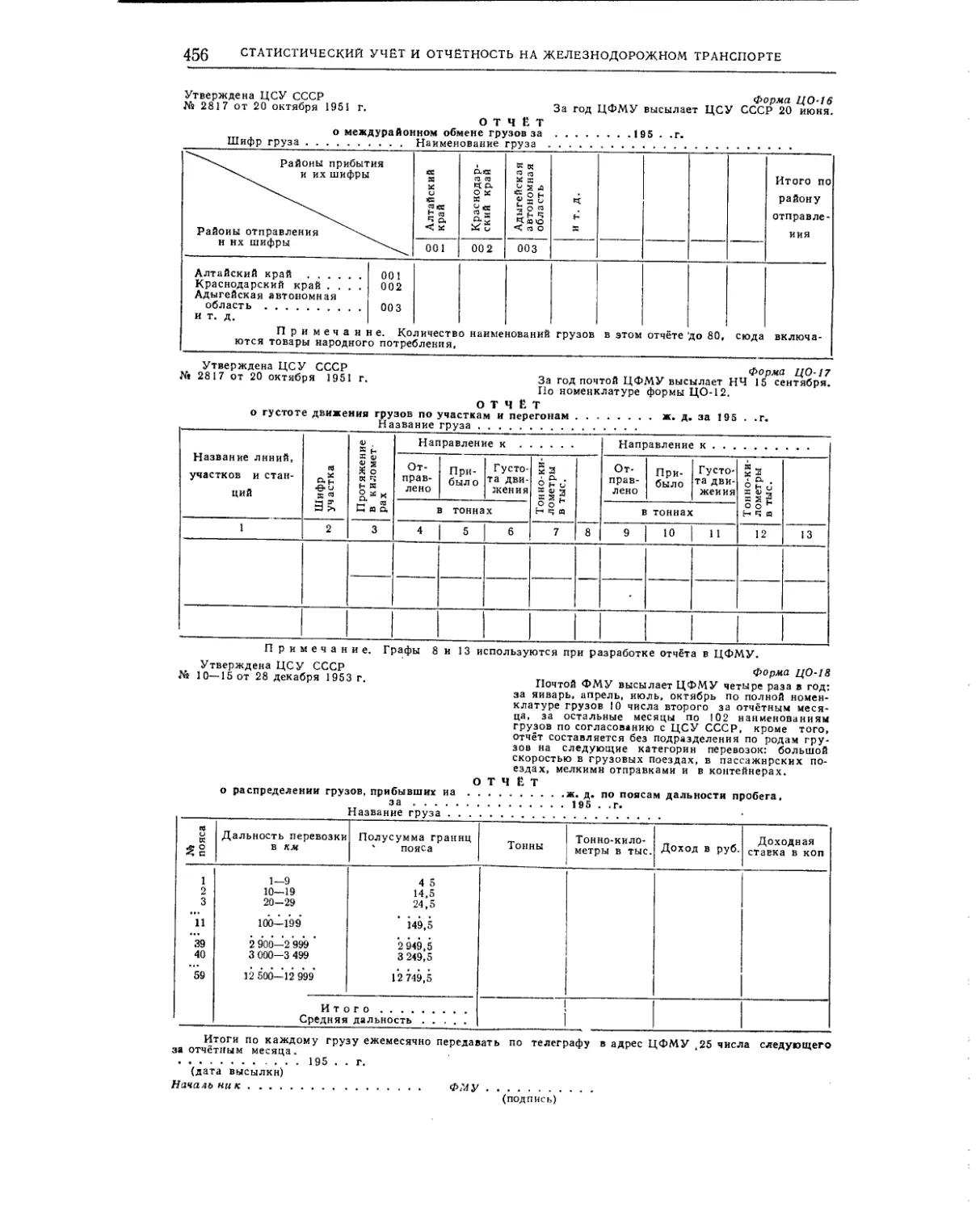

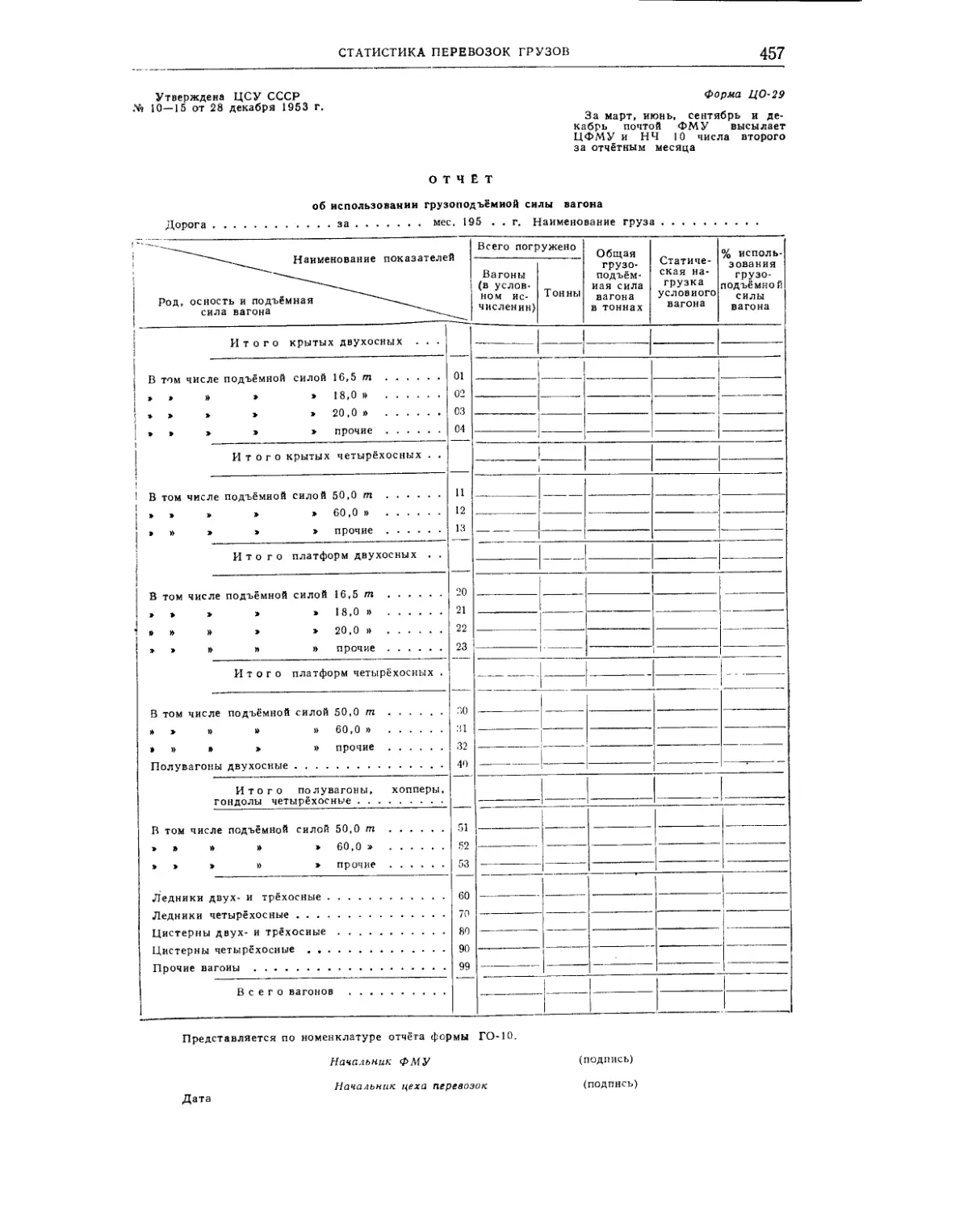

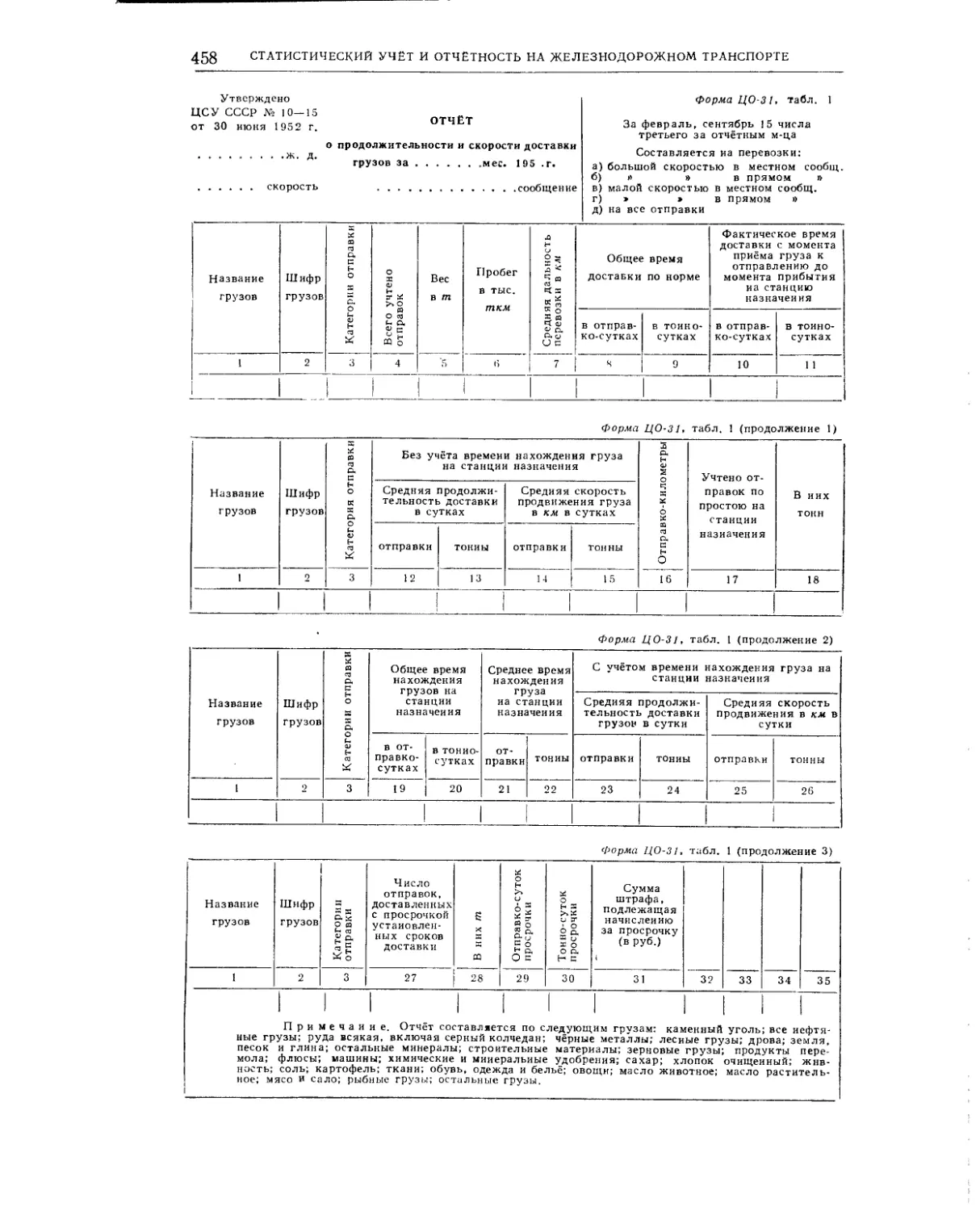

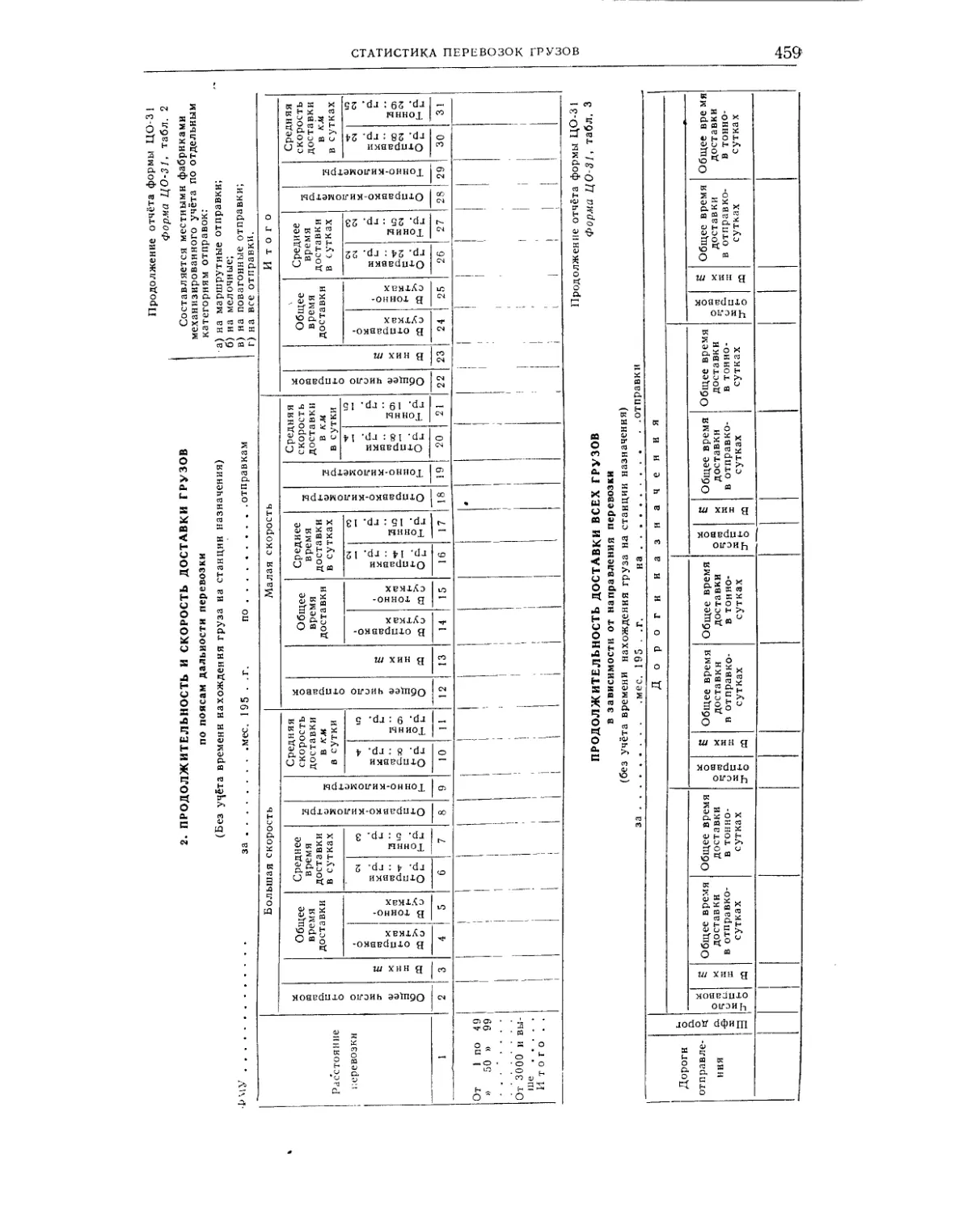

Статистика перевозок грузов (доц., канд. экон.

наук Е. Н. Спенглер) ............. 440

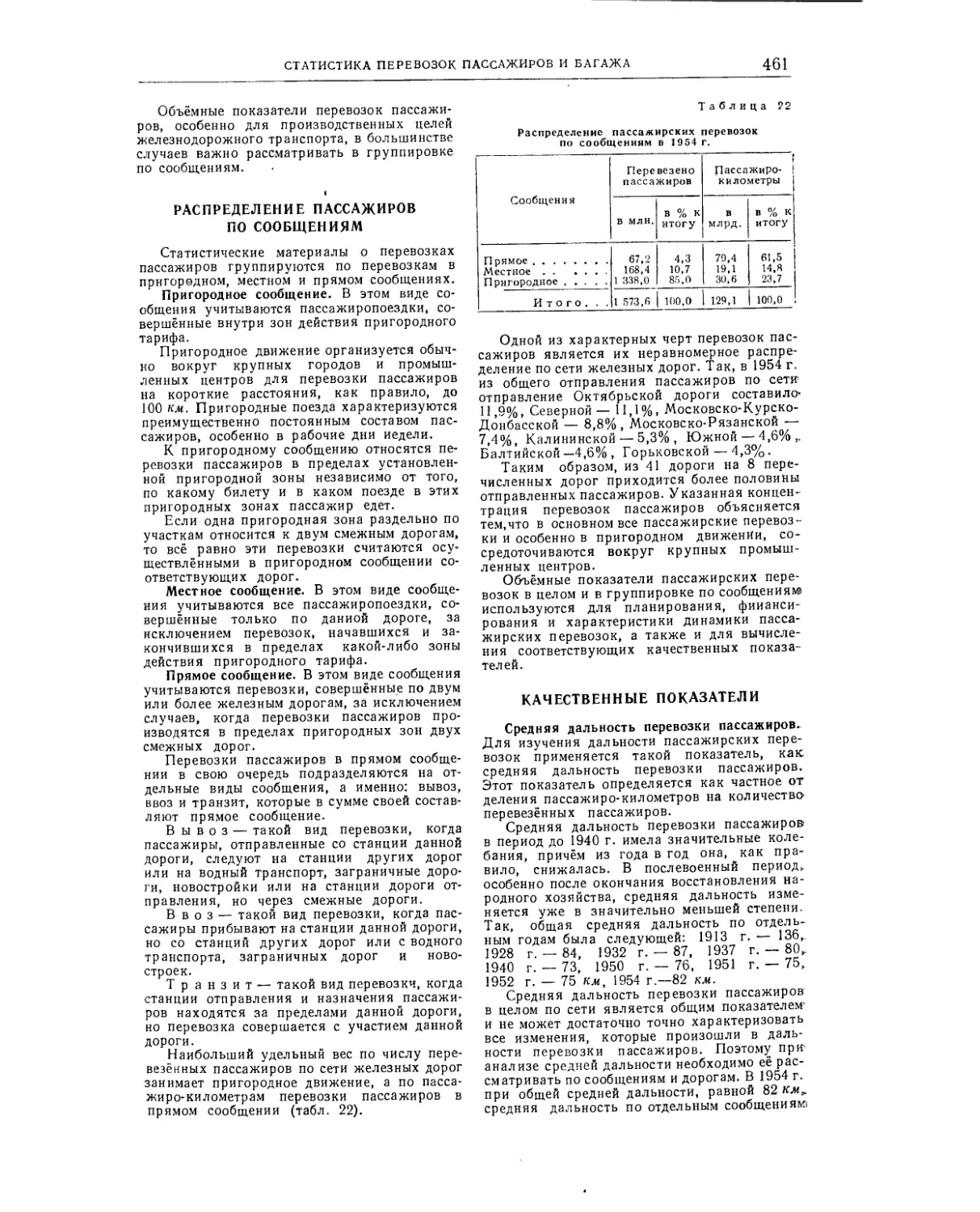

Статистика перевозок пассажиров и багажа (инж. В. А. Владимиров) .......... 460

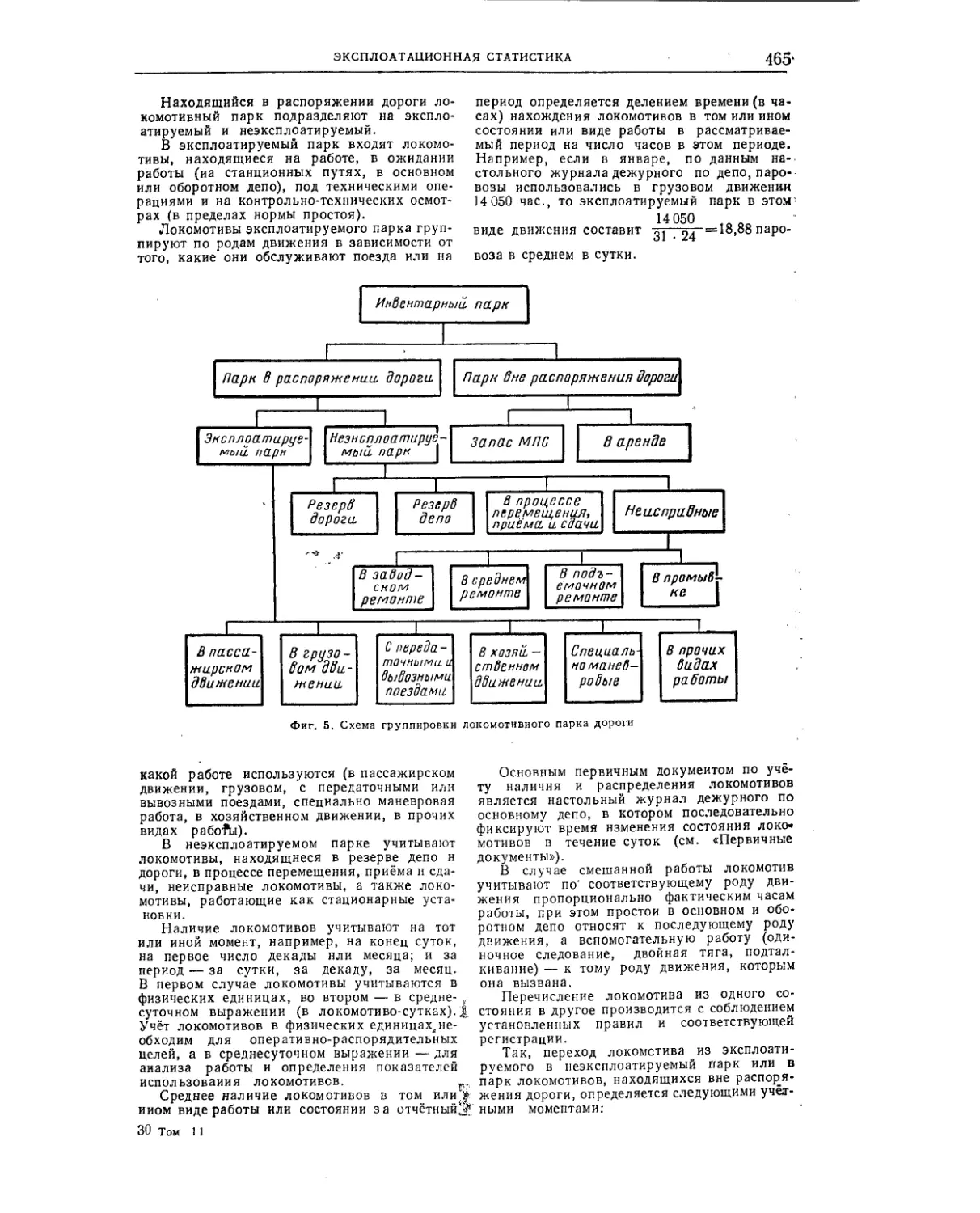

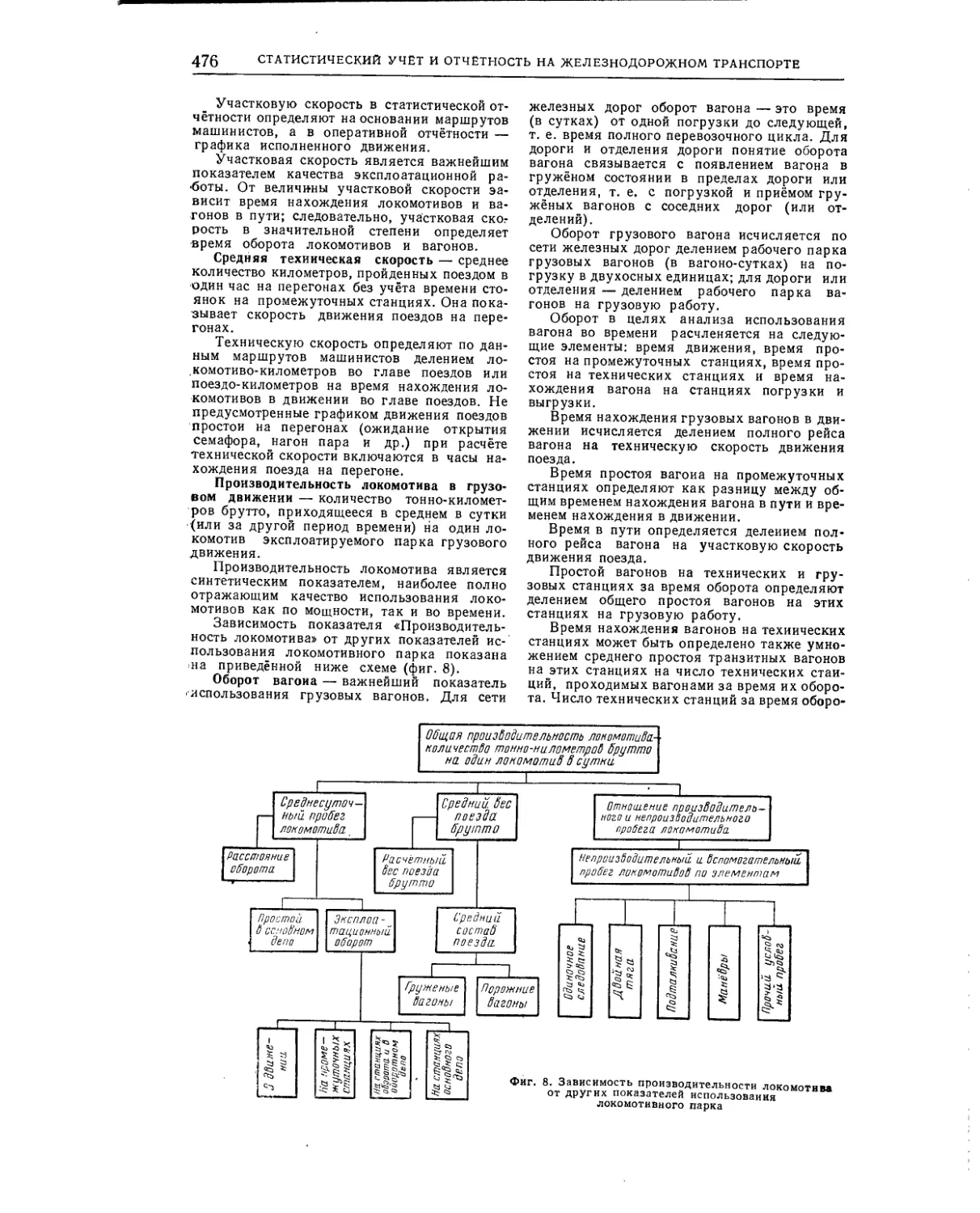

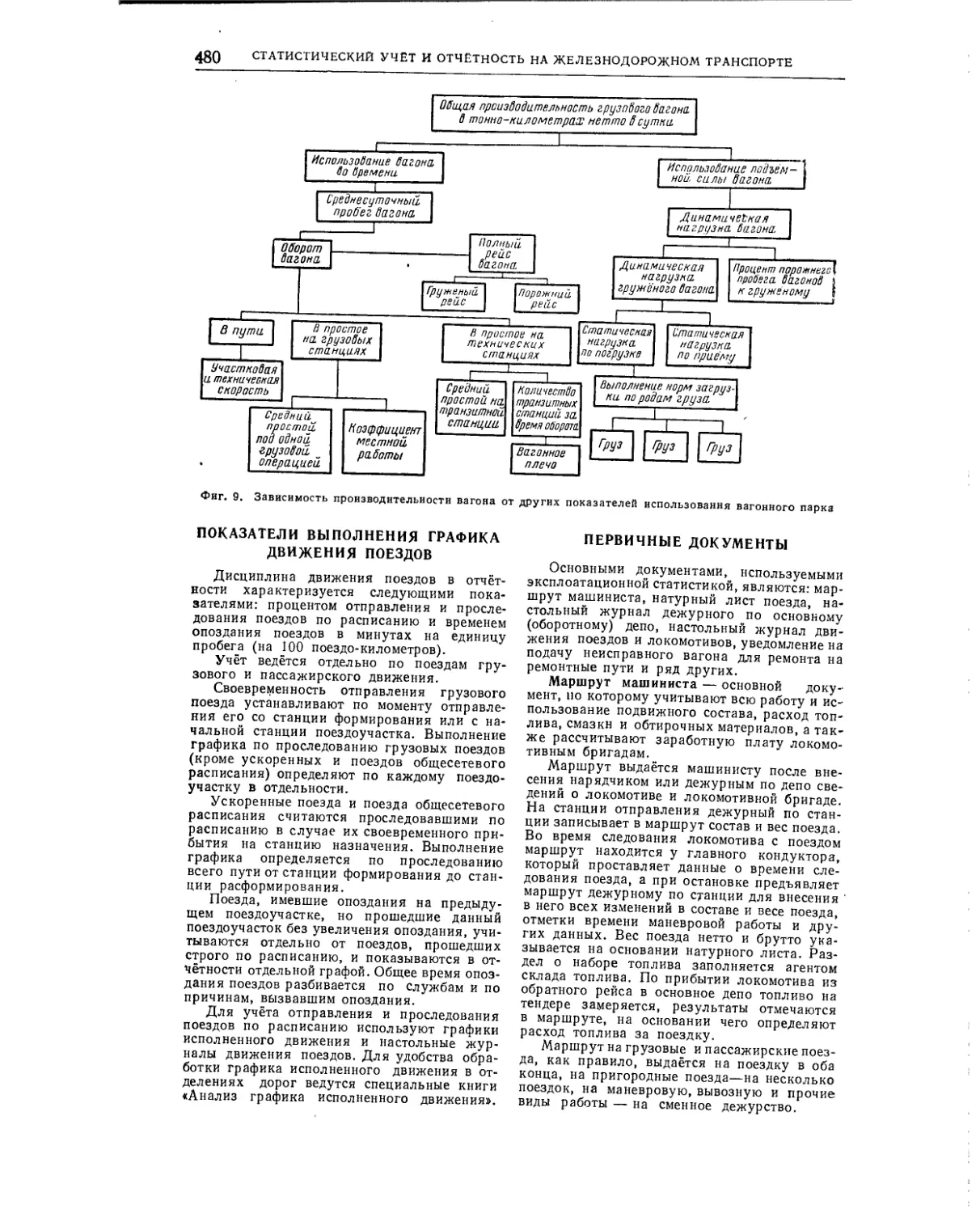

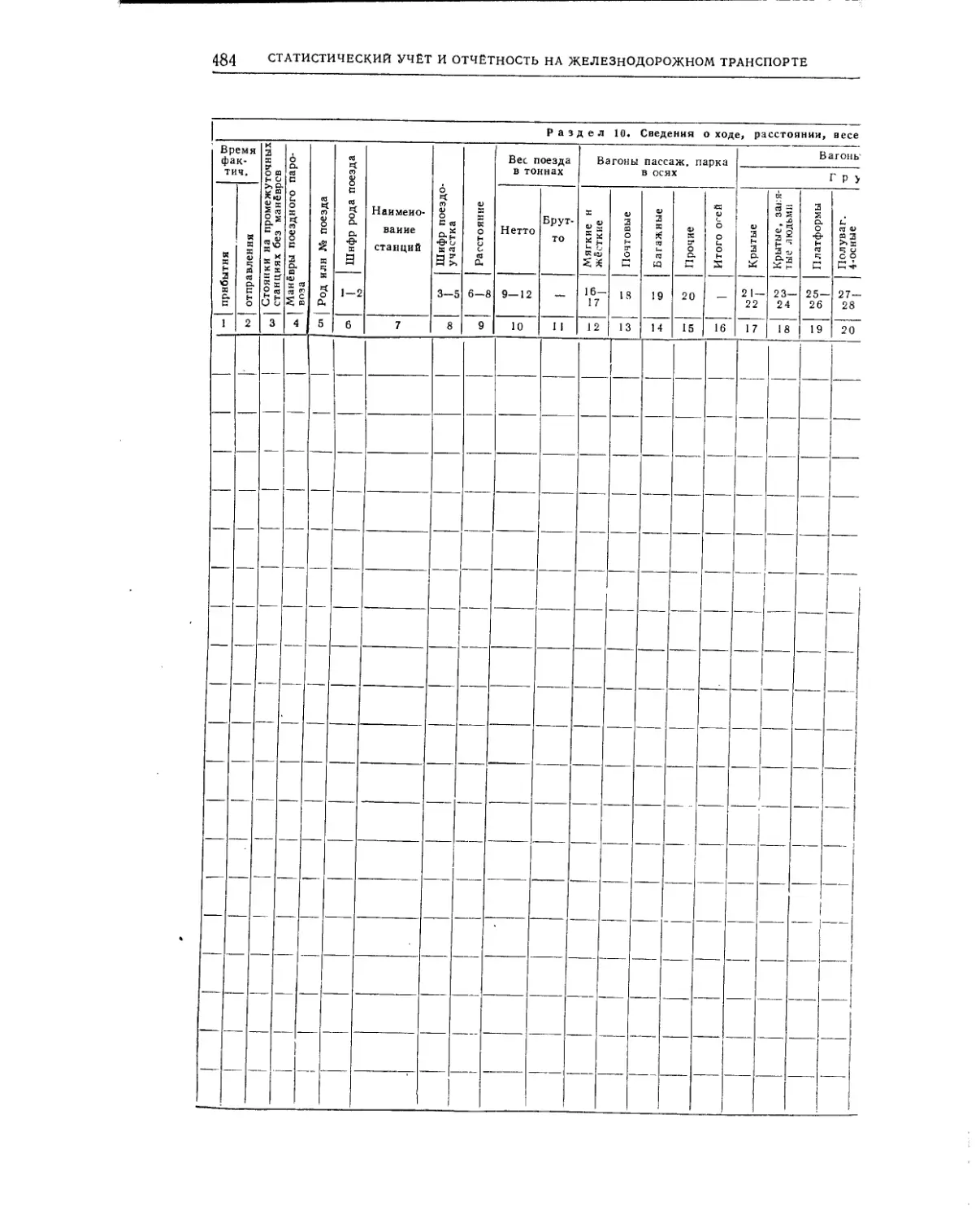

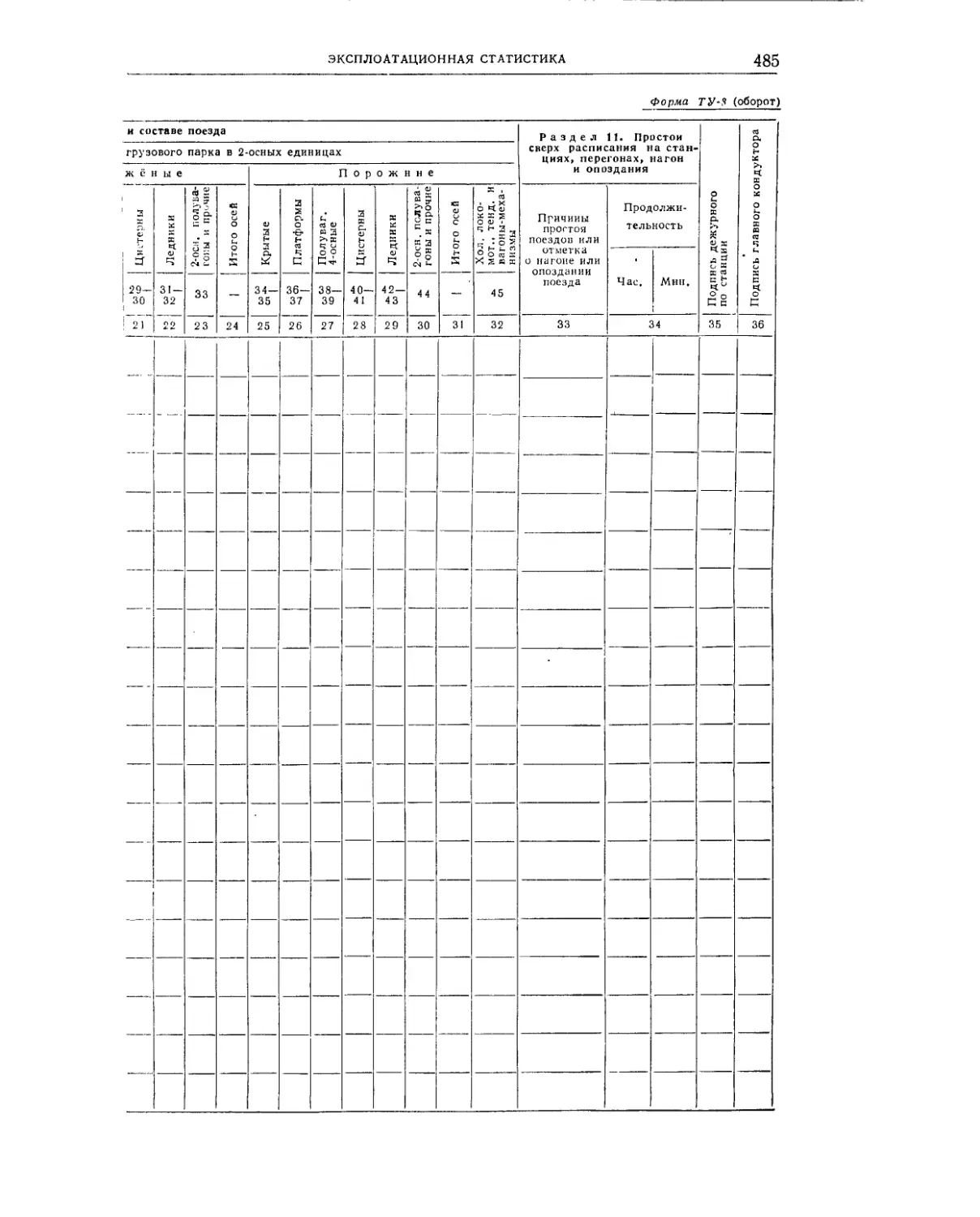

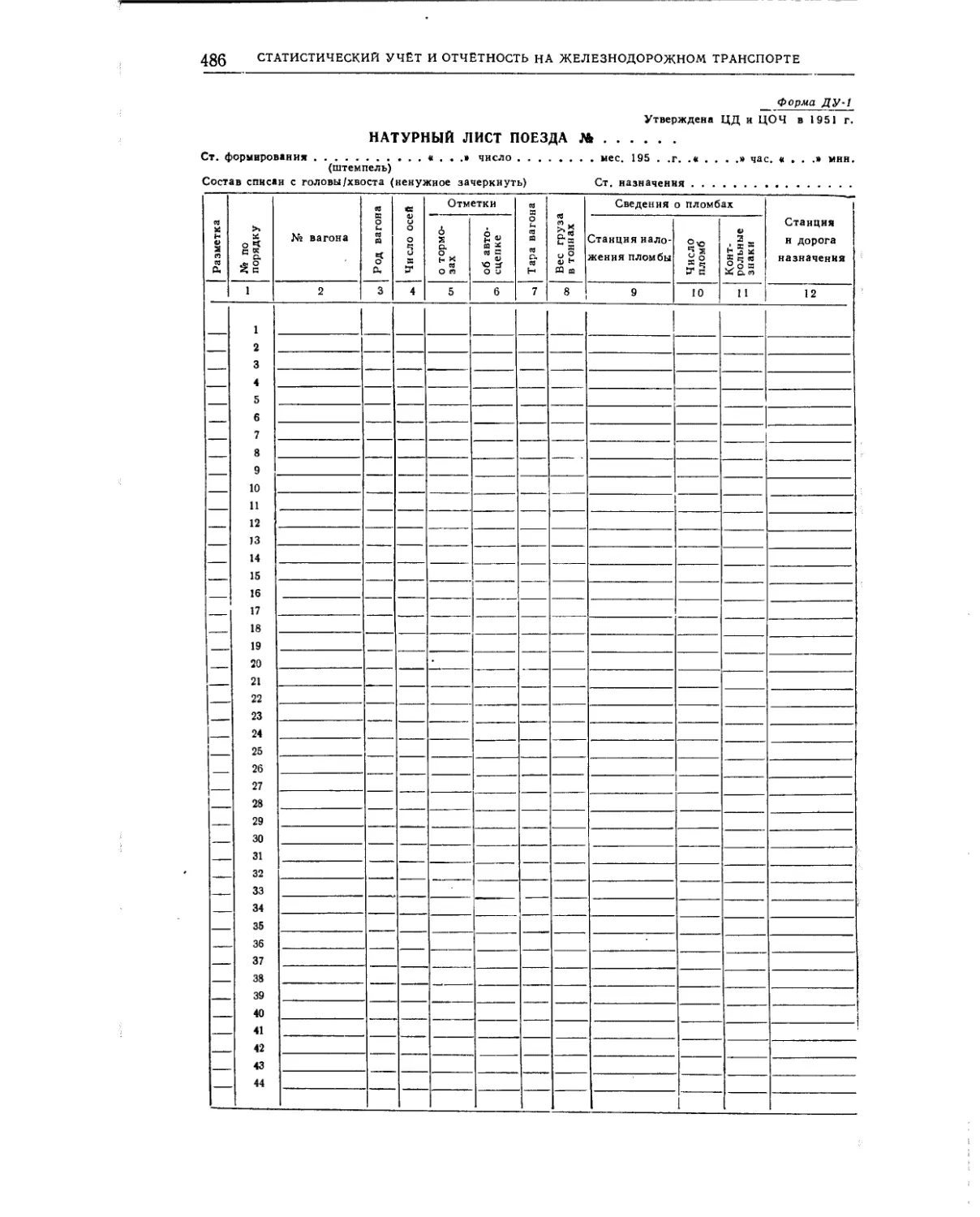

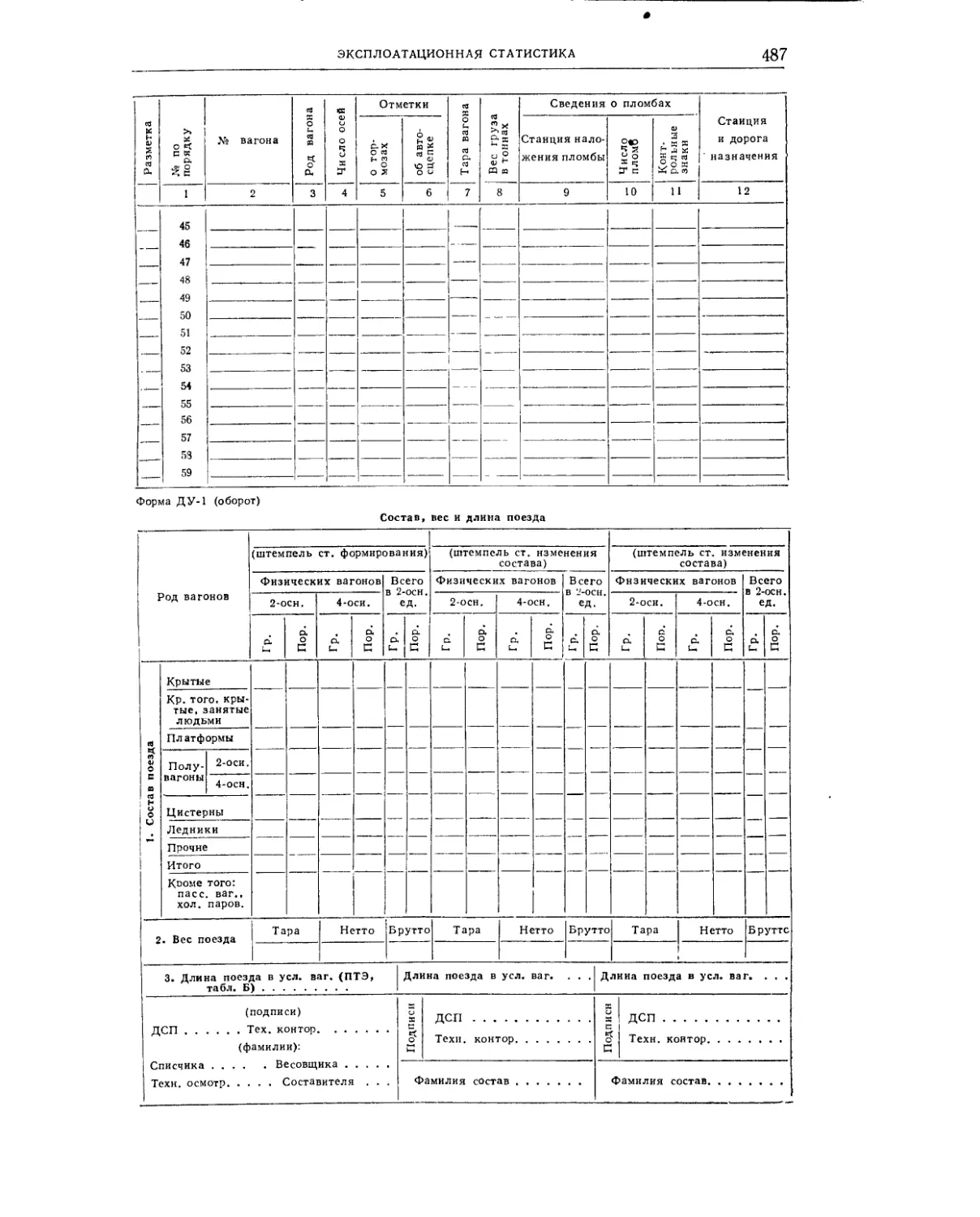

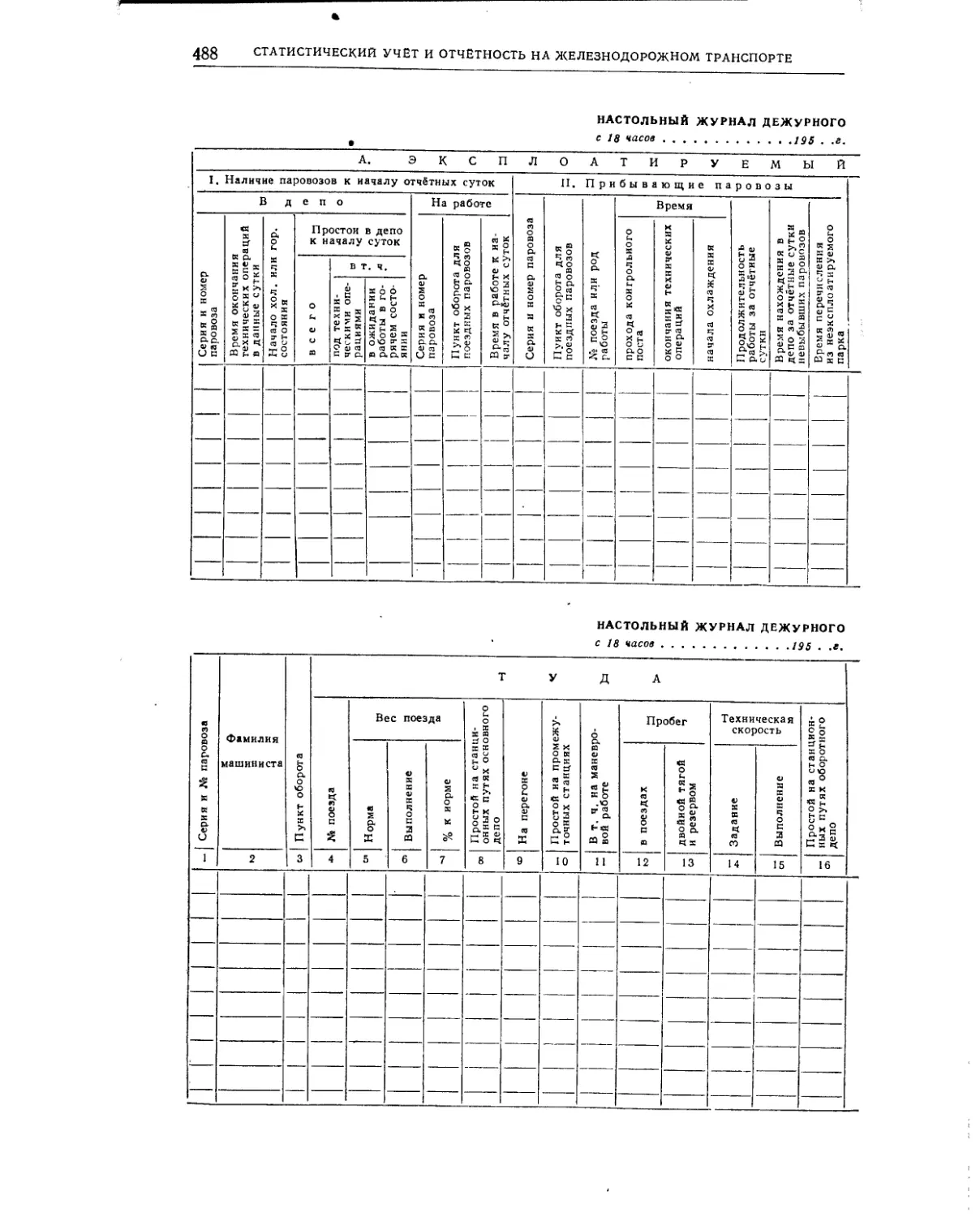

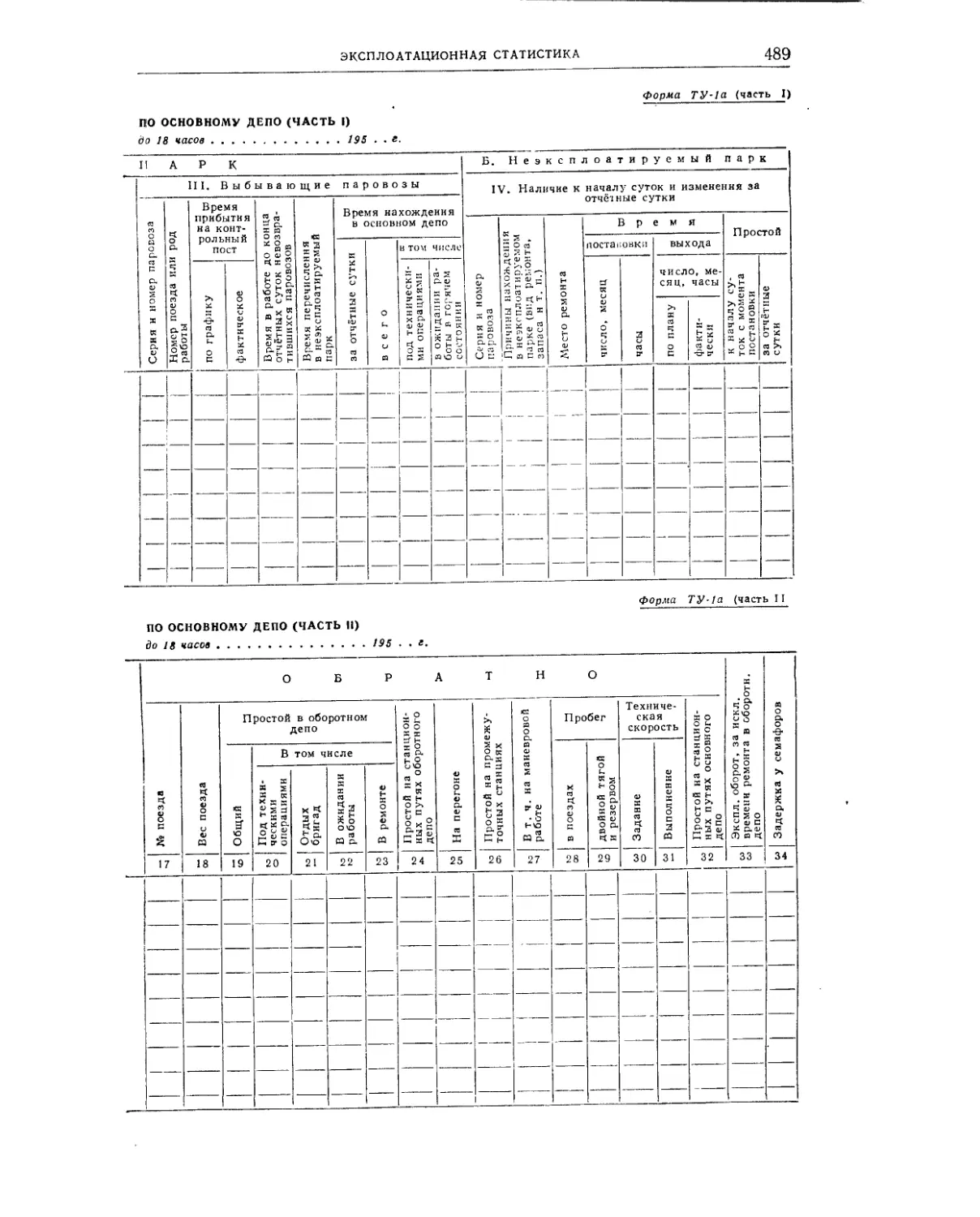

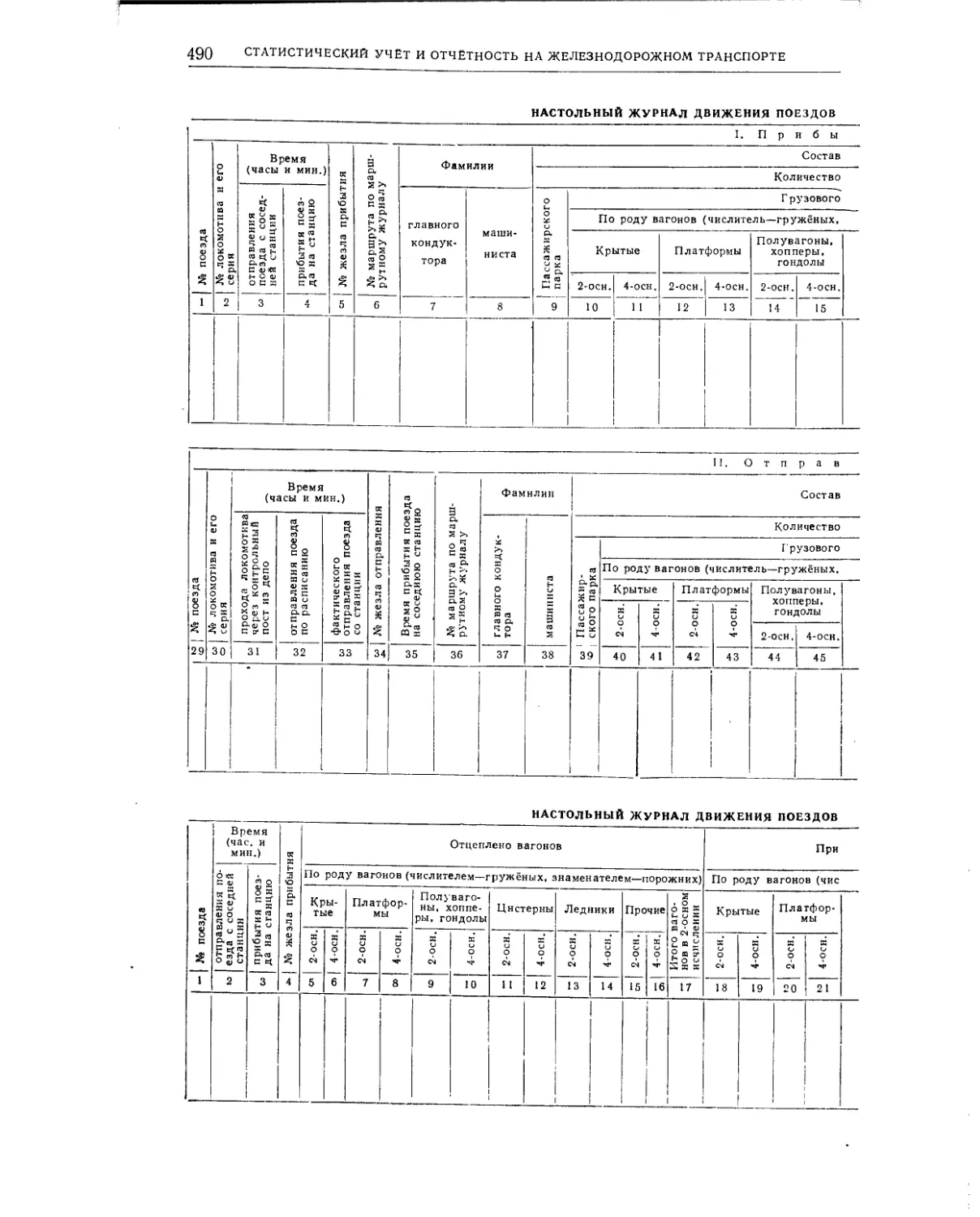

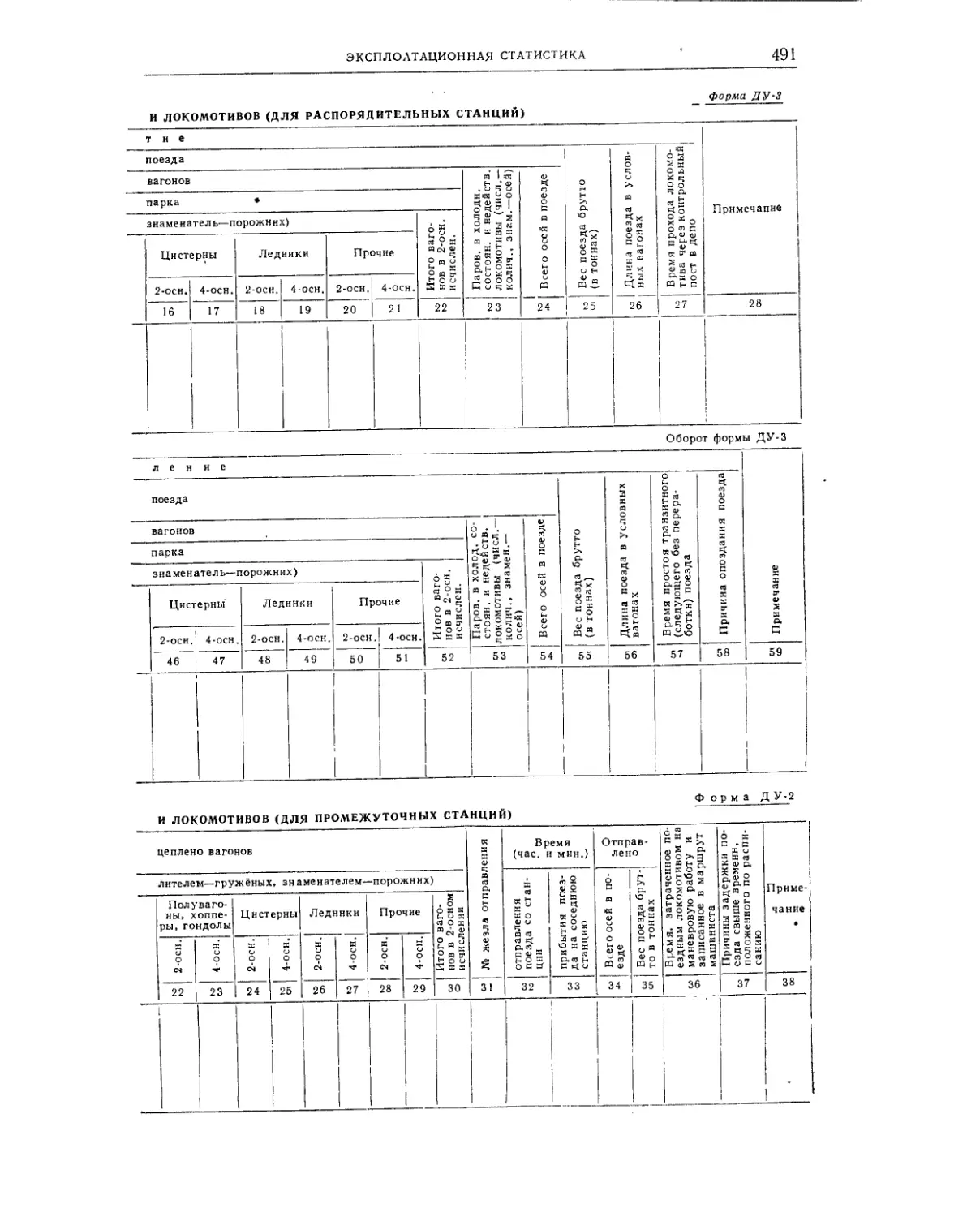

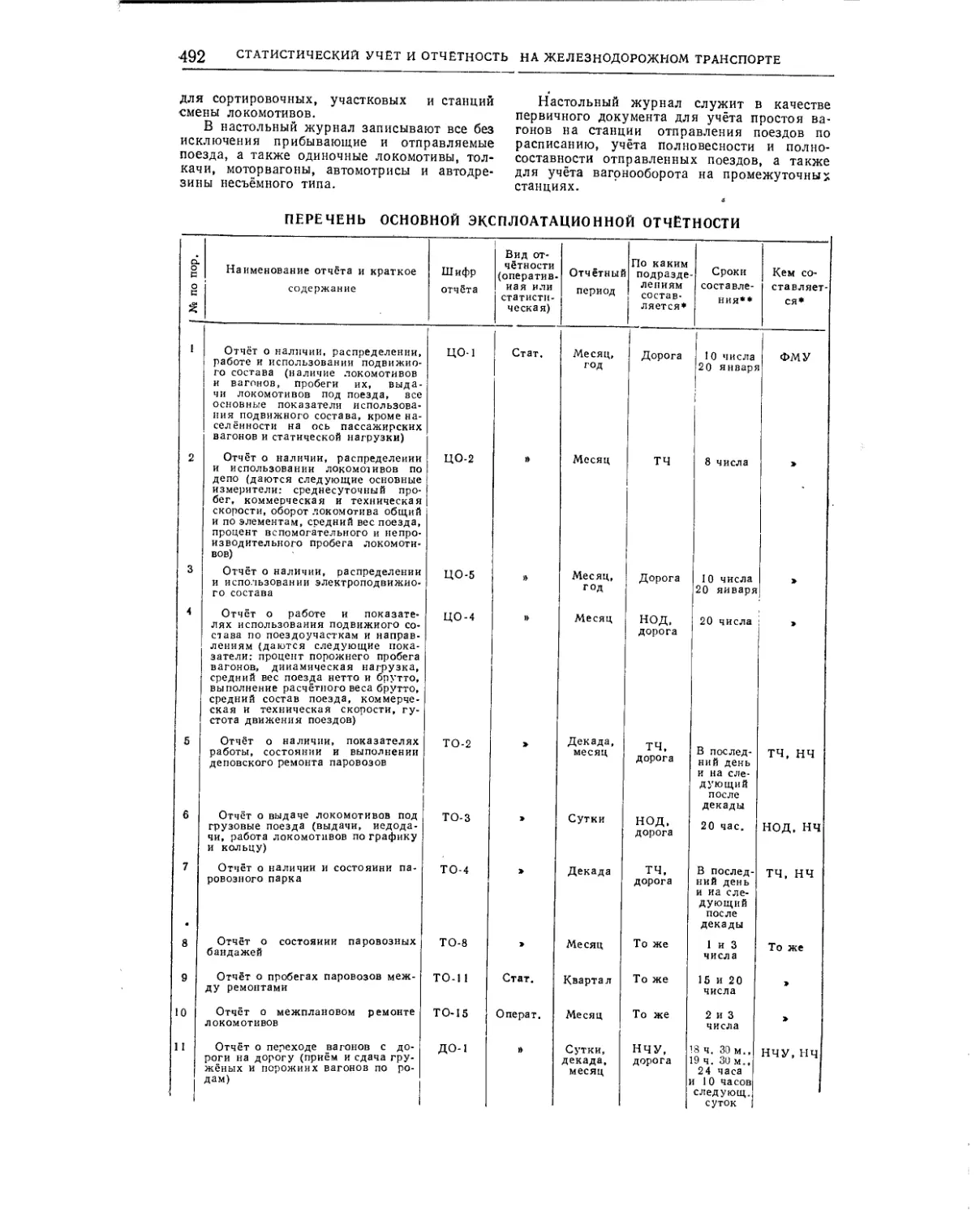

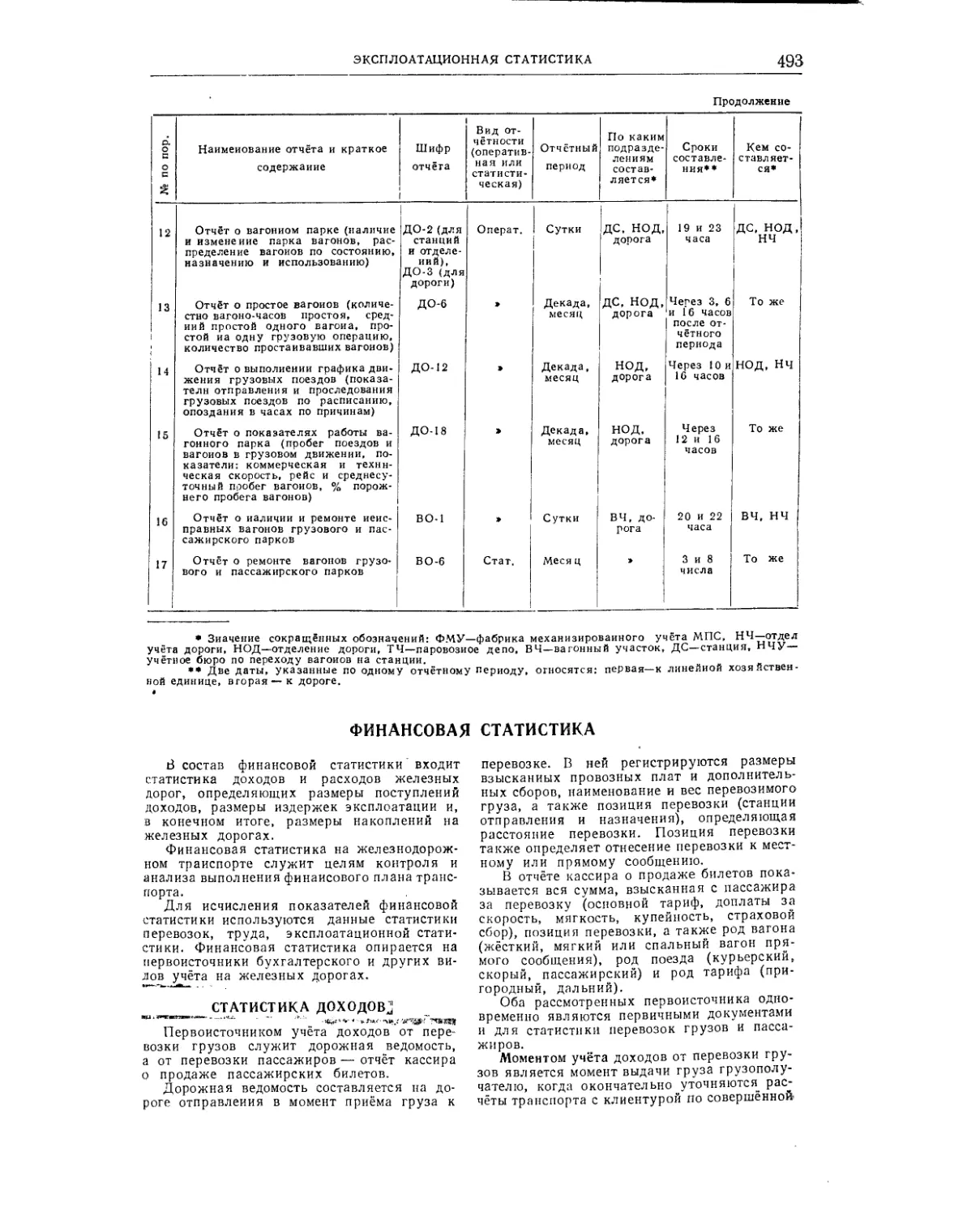

Эксплоатационная статистика (доц. О. В. Мяс-

никова) ..................... 464

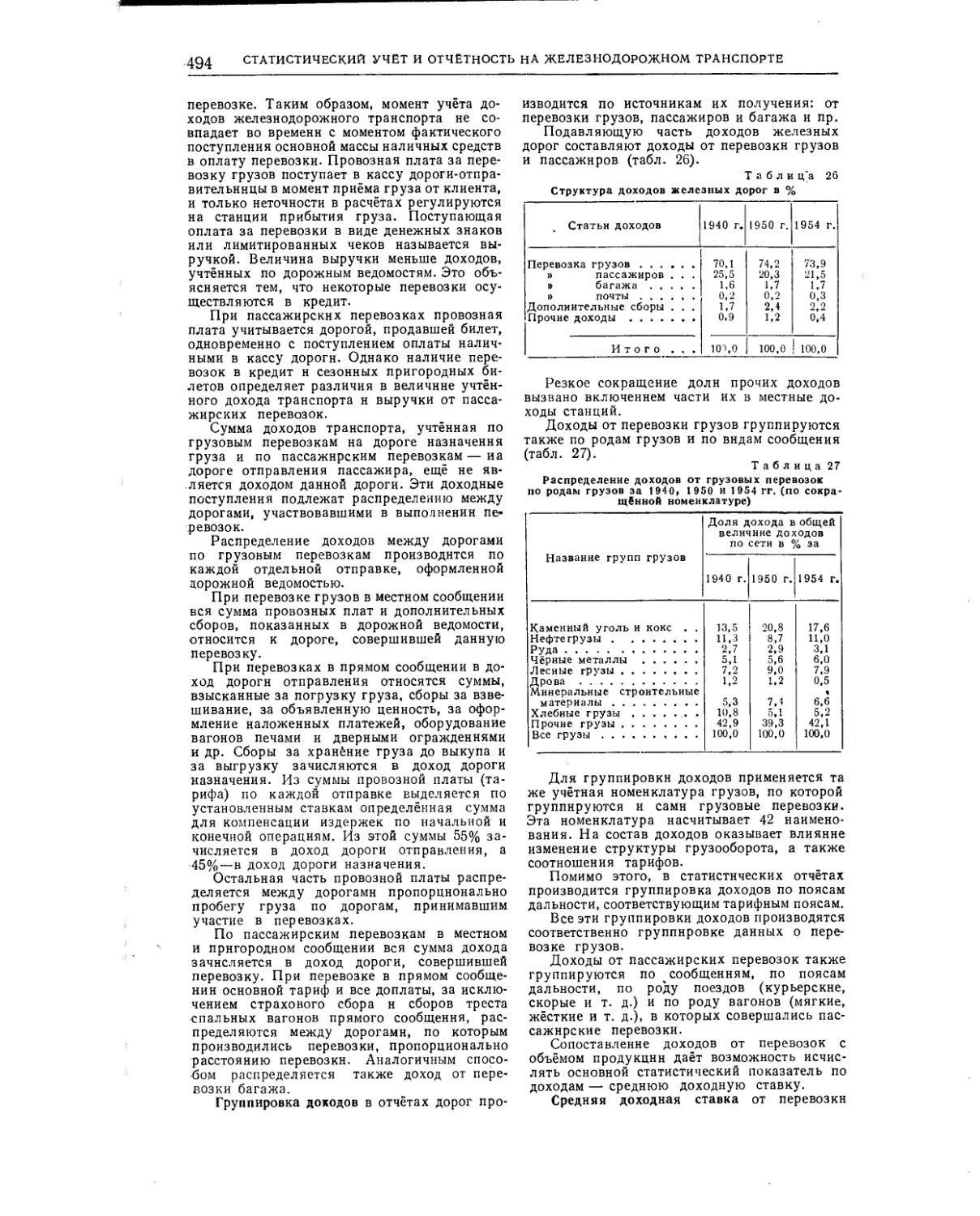

Финансовая статистика (доц., канд. экон, наук

В. И. Дмитриев) ............... 493

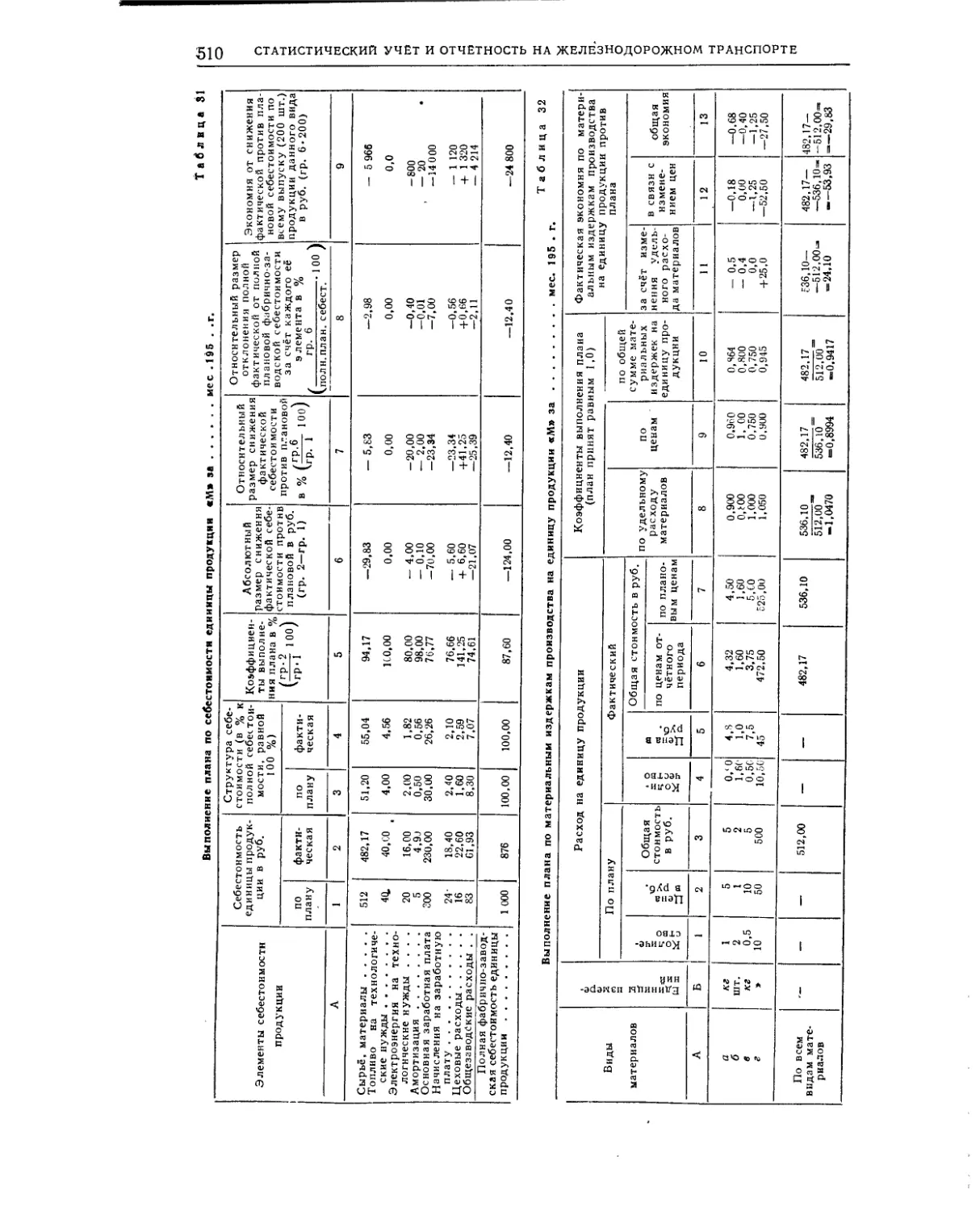

Статистика промышленного производства (доц., канд. экон, наук М. П. Романов) ...... 496

Статистика труда (доц., канд. экон, наук

М. П. романов) ............. ... 512

Статистика материально-технического снабжения (доц., канд. экон, наук В. И. Дмитриев) . . 527

Статистика технической вооружённости железнодорожного транспорта (доц., канд. экон, наук

И. В. Кочетов) ................ 534

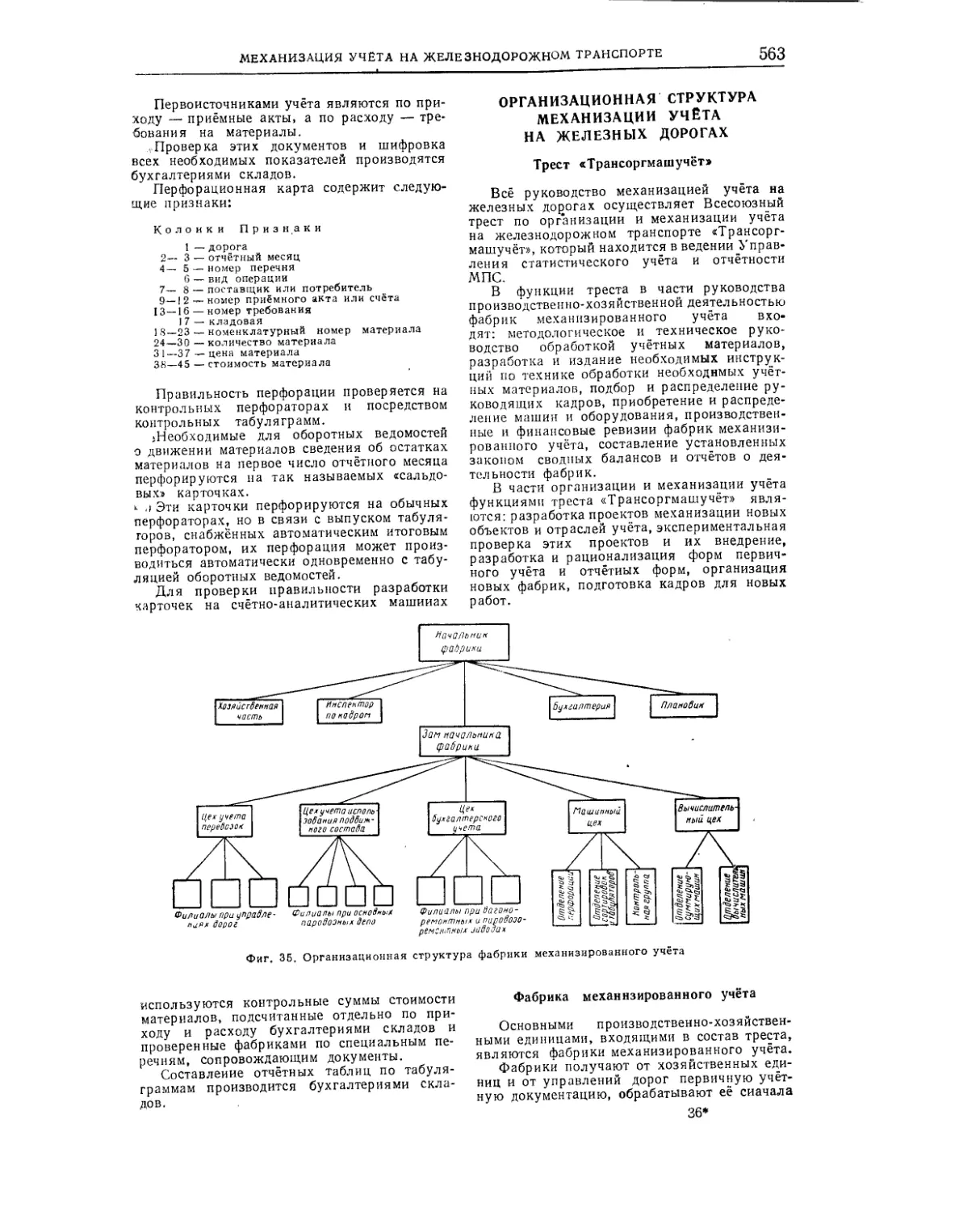

Механизация учёта на железнодорожном транспорте (инж. А. Н. Виноградов) ....... 537

Способы проверки правильности статистических

цифр (доц., канд. экон, наук И. В. Кочетов) 564

БУХГАЛТЕРСКИЙ УЧЁТ

НА ЖЕЛЕЗНОДОРОЖНОМ ТРАНСПОРТЕ

Краткая историческая справка (И. А. Потапов, и П. Ф. Минаков) ............... 567

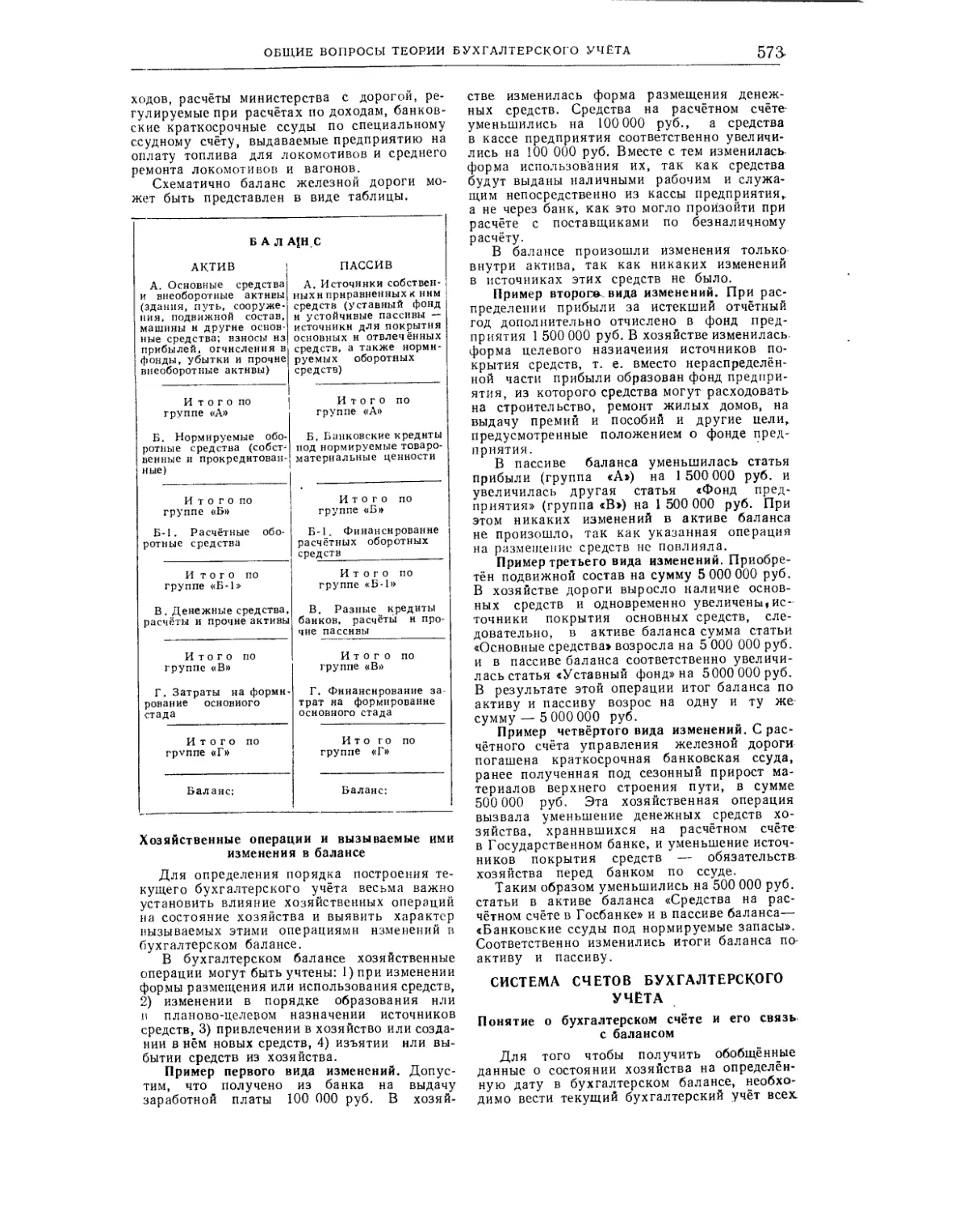

Общие вопросы теории бухгалтерского учёта (И. А. Потапов)...................571

Учёт основной деятельности железных дорог (П. Ф- Минаков) ............... 583

Учёт в промышленных, снабжающих/бюджетных и других организациях (А. В. Шитов) . . . 625

Учет капитальных вложений на железнодорожном транспорте (В. Н. Алексеев) ...... 640

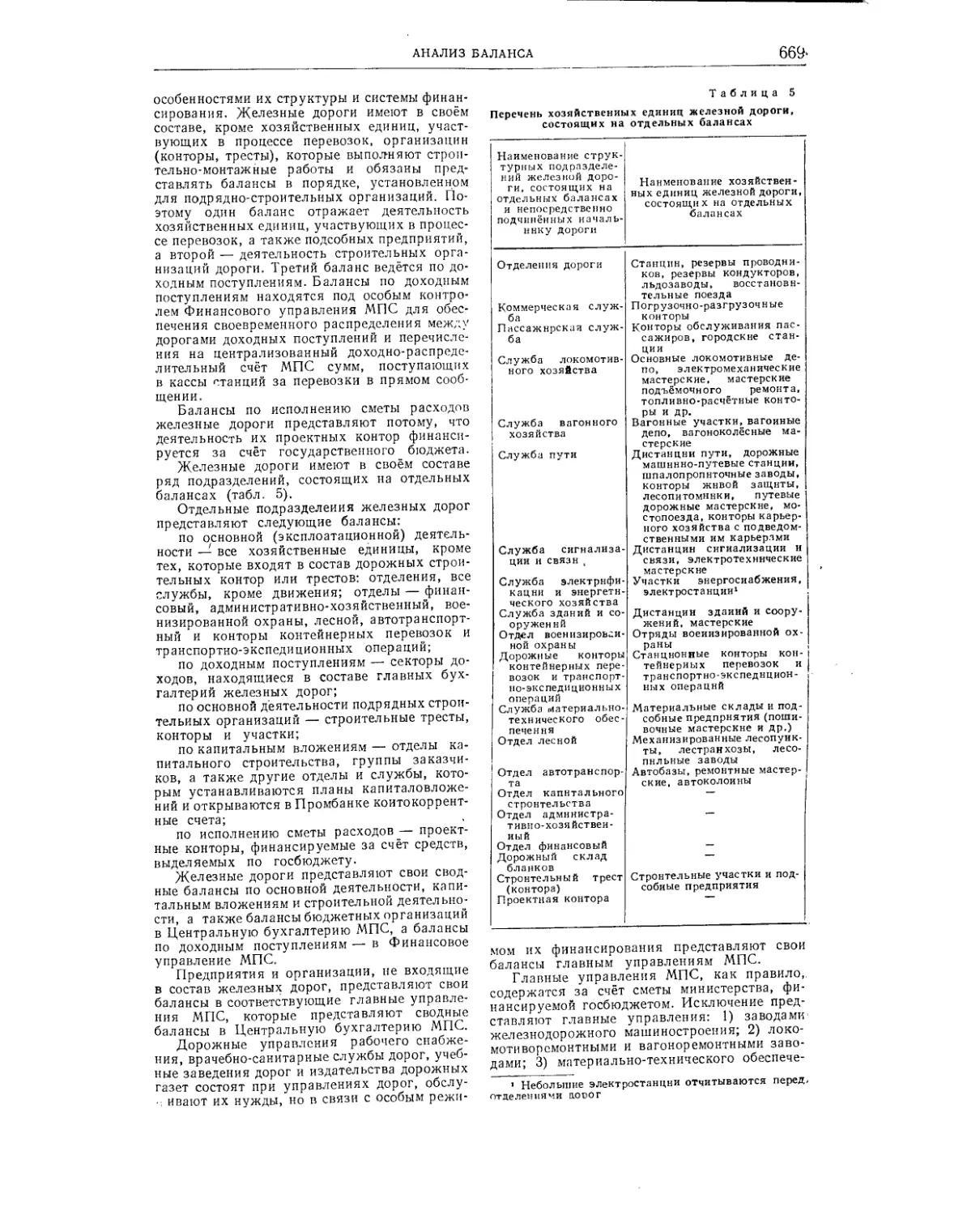

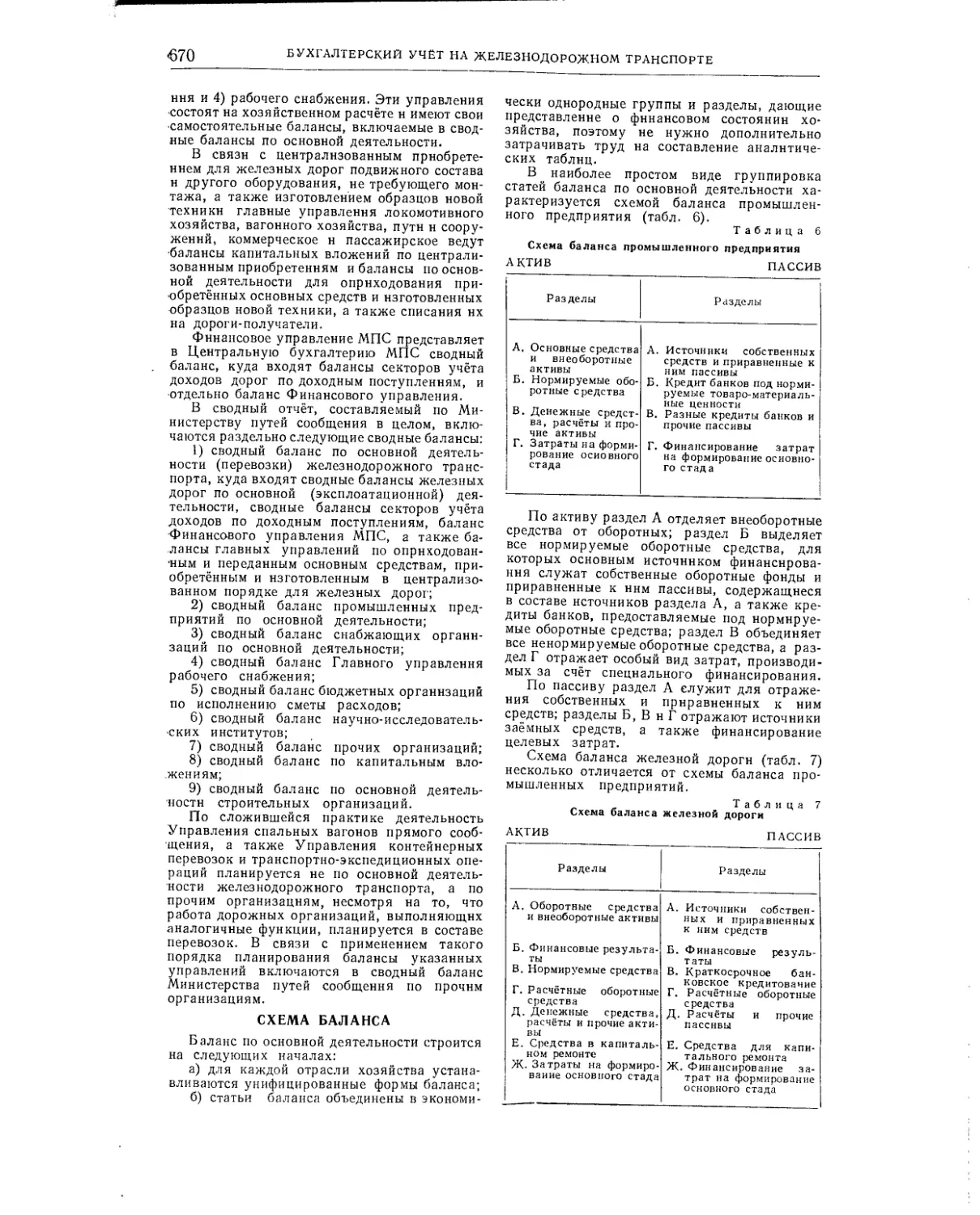

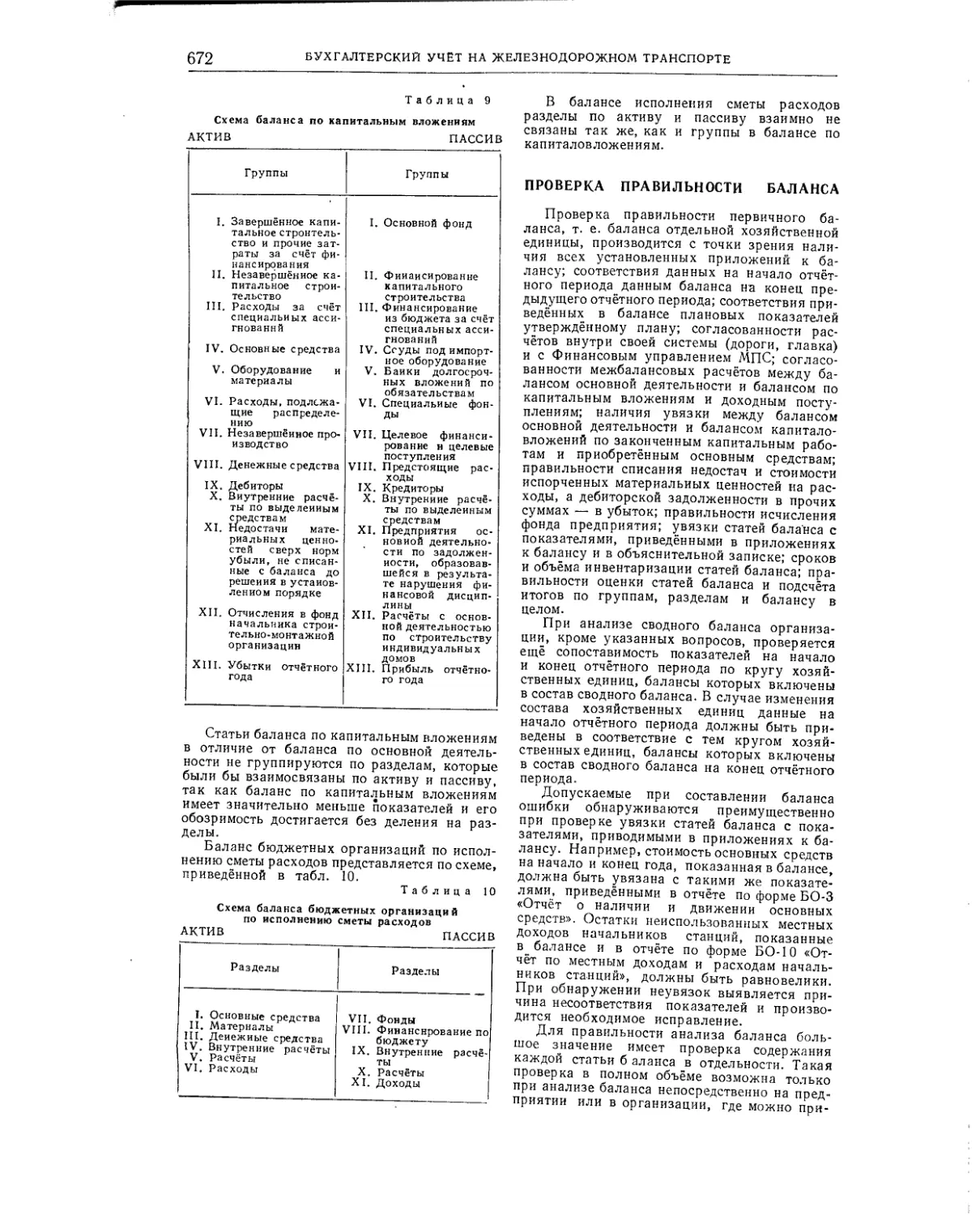

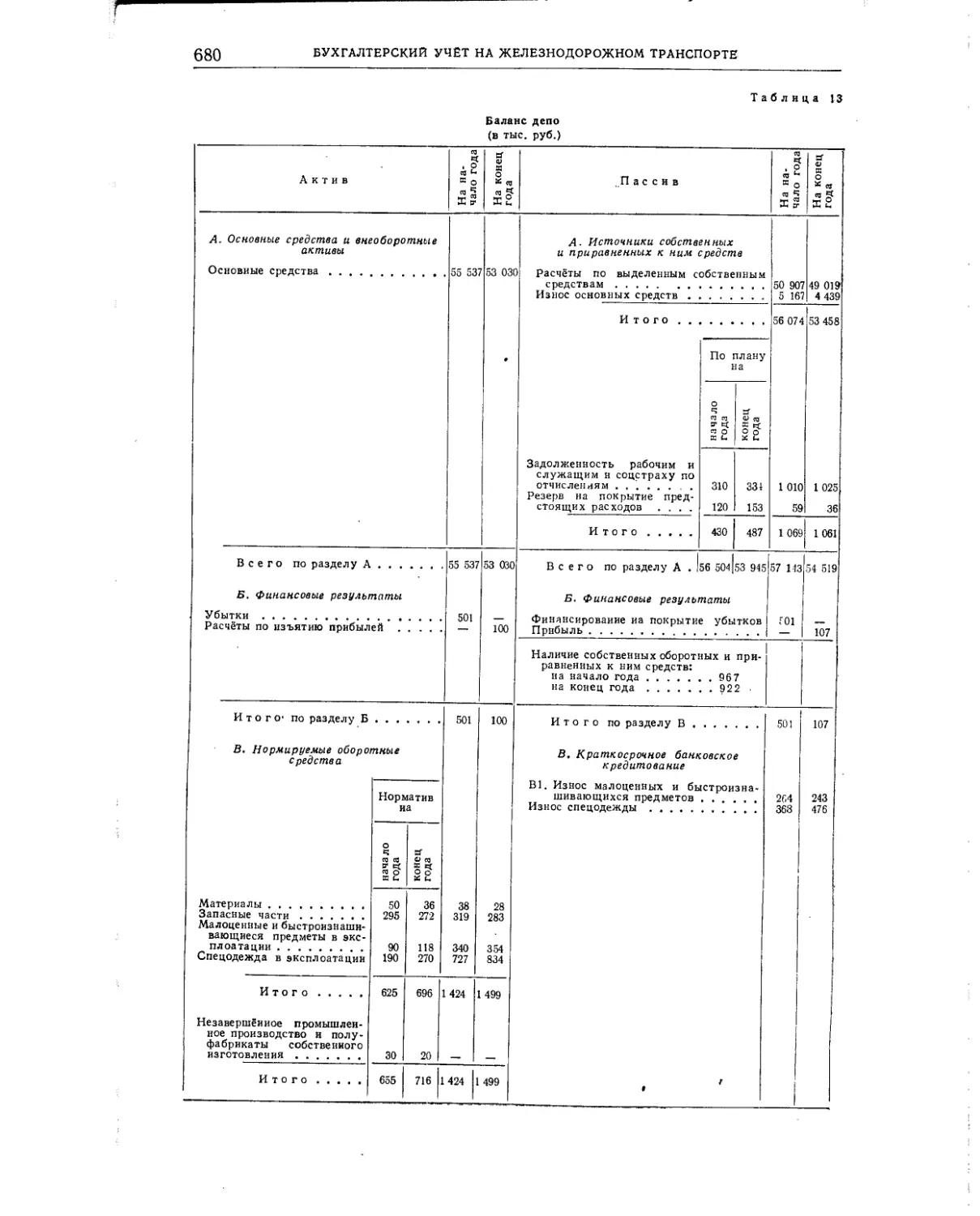

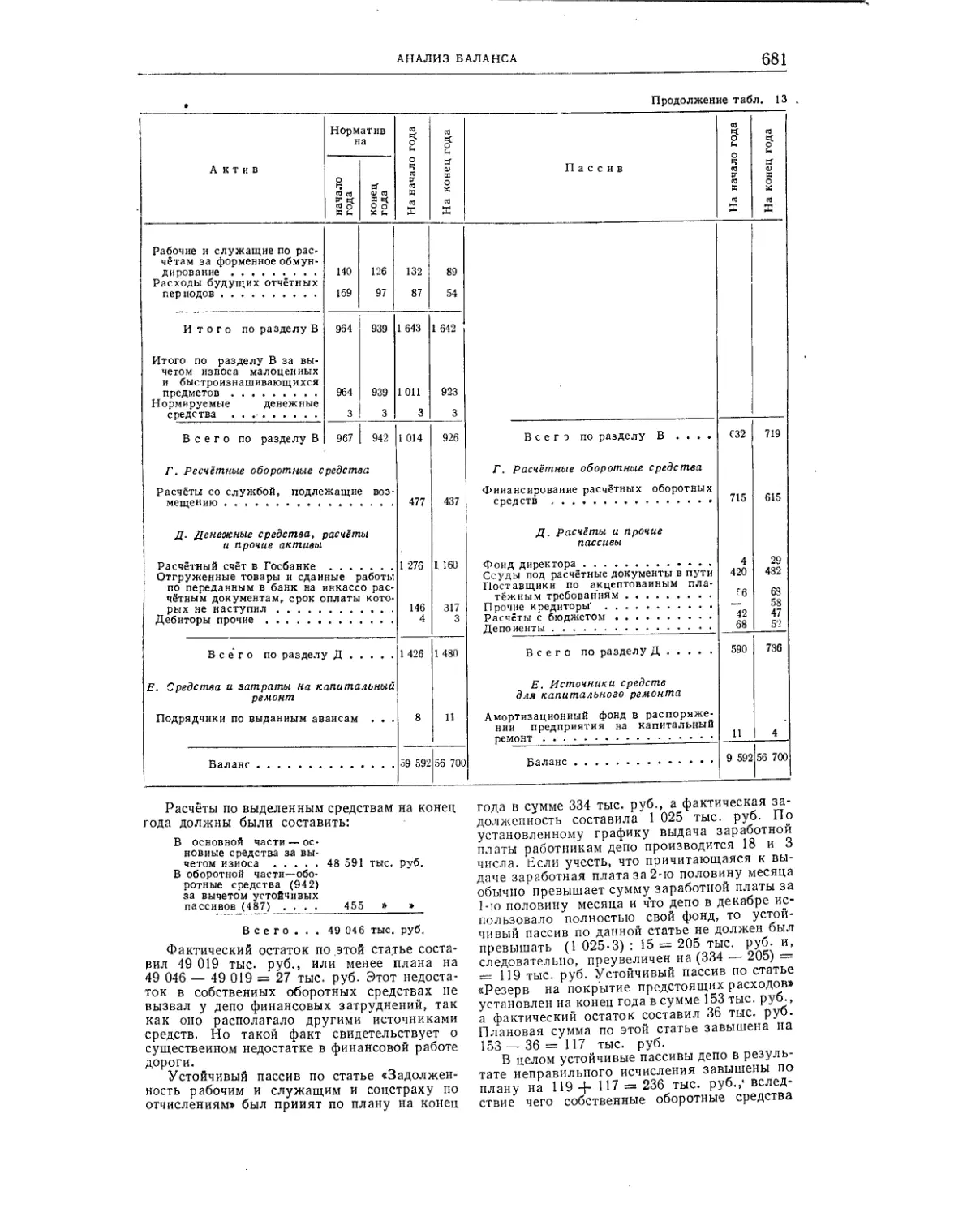

Анализ баланса (И. М. Шухатович)..668

АЛФАВИТНЫЙ УКАЗАТЕЛЬ..............689

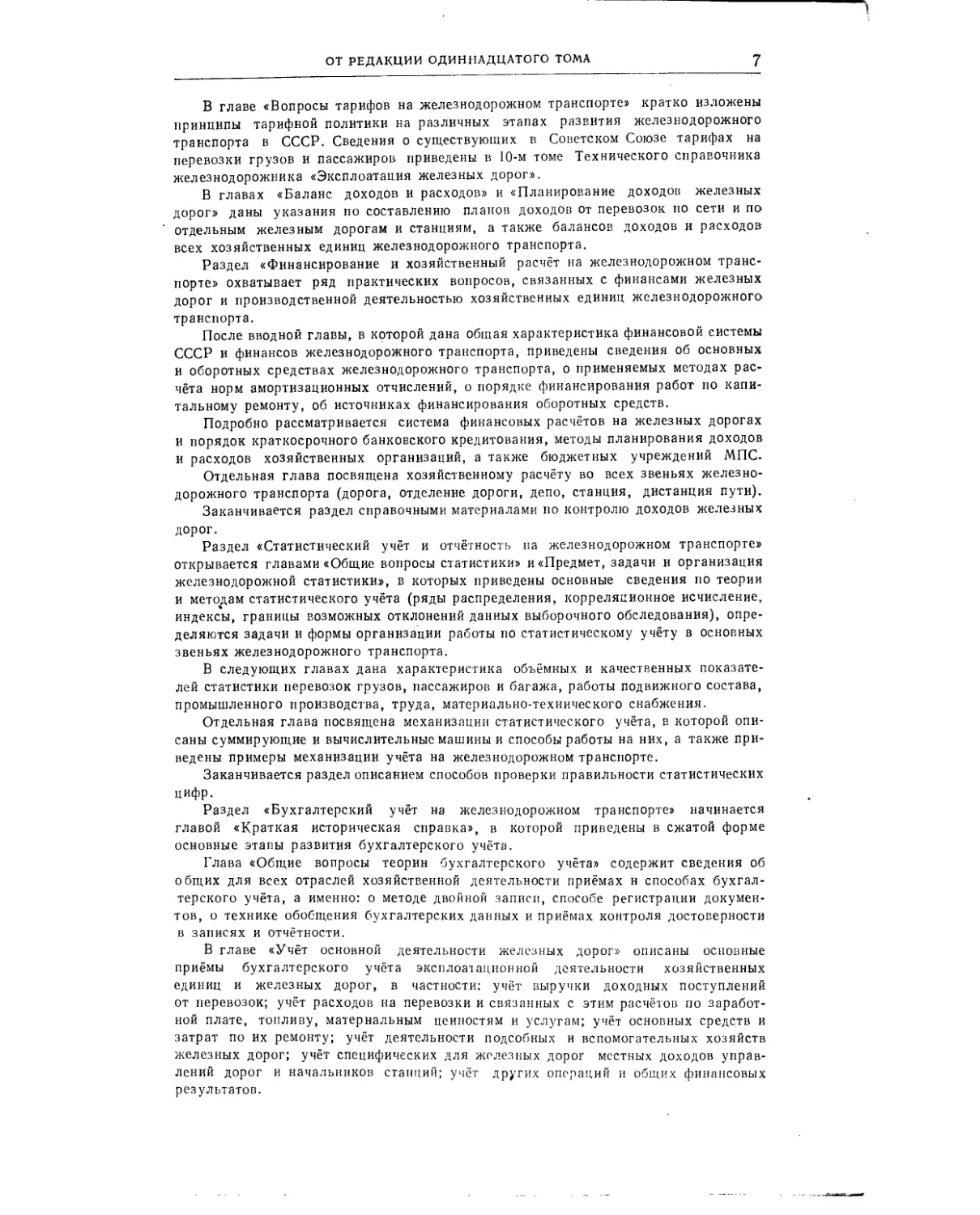

ОТ РЕДАКЦИИ ОДИННАДЦАТОГО ТОМА

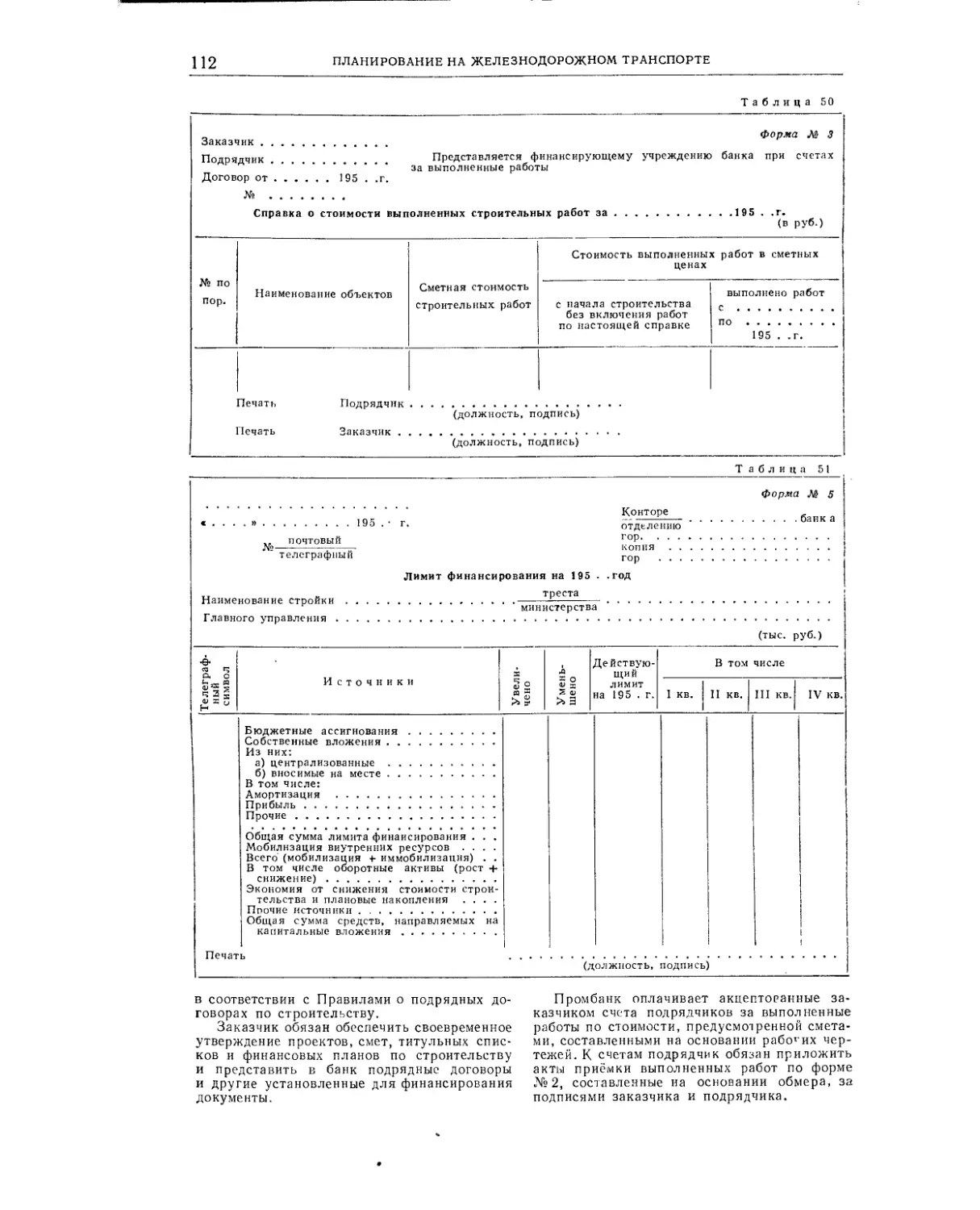

В одиннадцатом томе Технического справочника железнодорожника собраны в обобщены материалы по вопросам планирования и финансирования хозяйства железнодорожного транспорта, а также статистического и бухгалтерского учёта и отчётности.

При составлении одиннадцатого тома ТСЖ были использованы действующие на железнодорожном транспорте постановления законодательных органов страны, инструкции и распоряжения по вопросам планирования, финансирования, калькулирования, хозяйственного расчёта, [статистического и бухгалтерского учёта. В томе приведён также ряд данных по экономике железнодорожного транспорта.

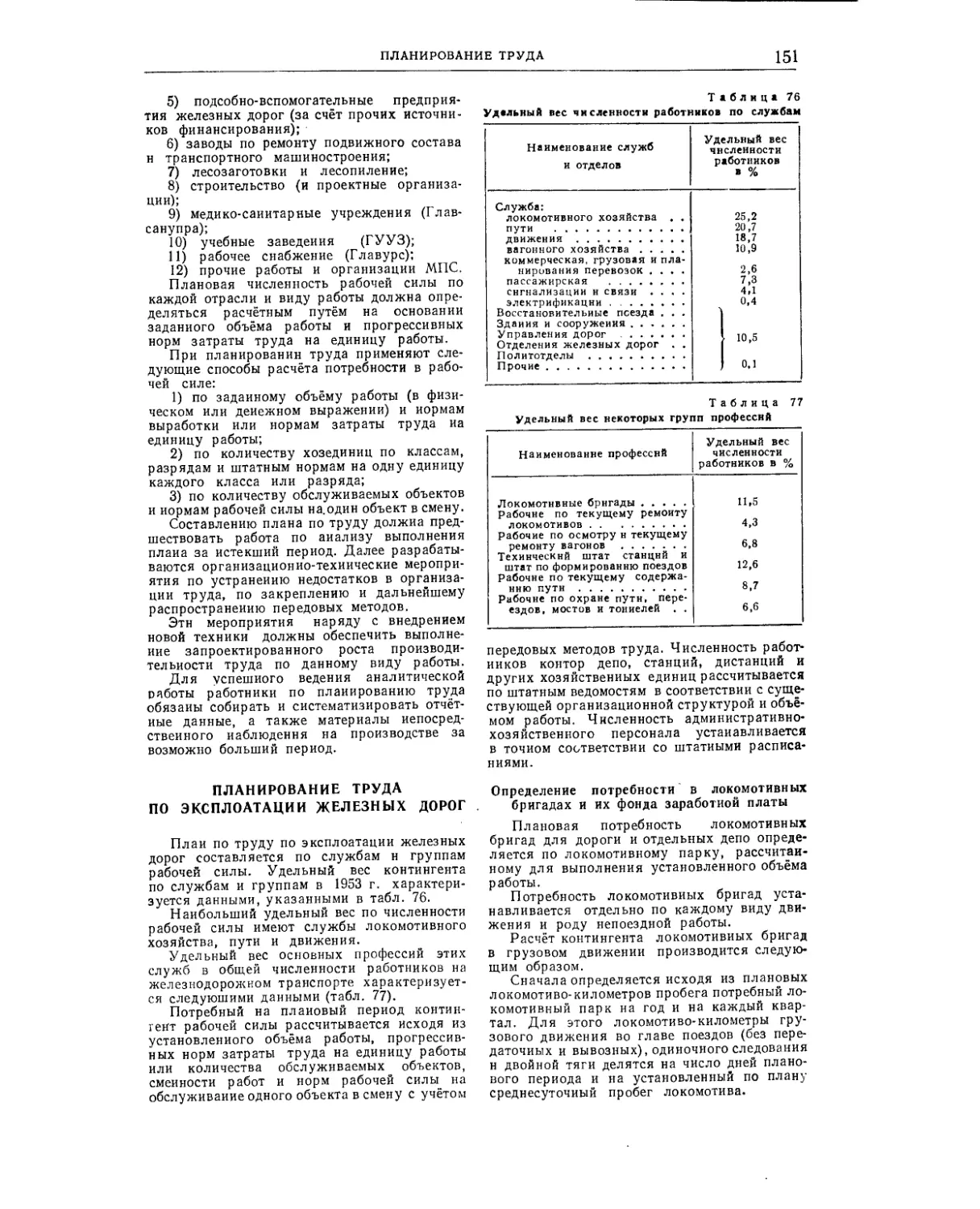

Раздел «Планирование на железнодорожном транспорте» содержит 15 глав.

В главе «Общие вопросы планирования на железнодорожном транспорте» приведены справочные данные об уровне) развития, достигнутом железнодорожным транспортом СССР в период выполнения пятилетних планов, дано описание основных принципов государственного планирования в народном хозяйстве страны и на железнодорожном транспорте, указан порядок прохождения планов в МПС, на дорогах и в низовых хозяйственных единицах.

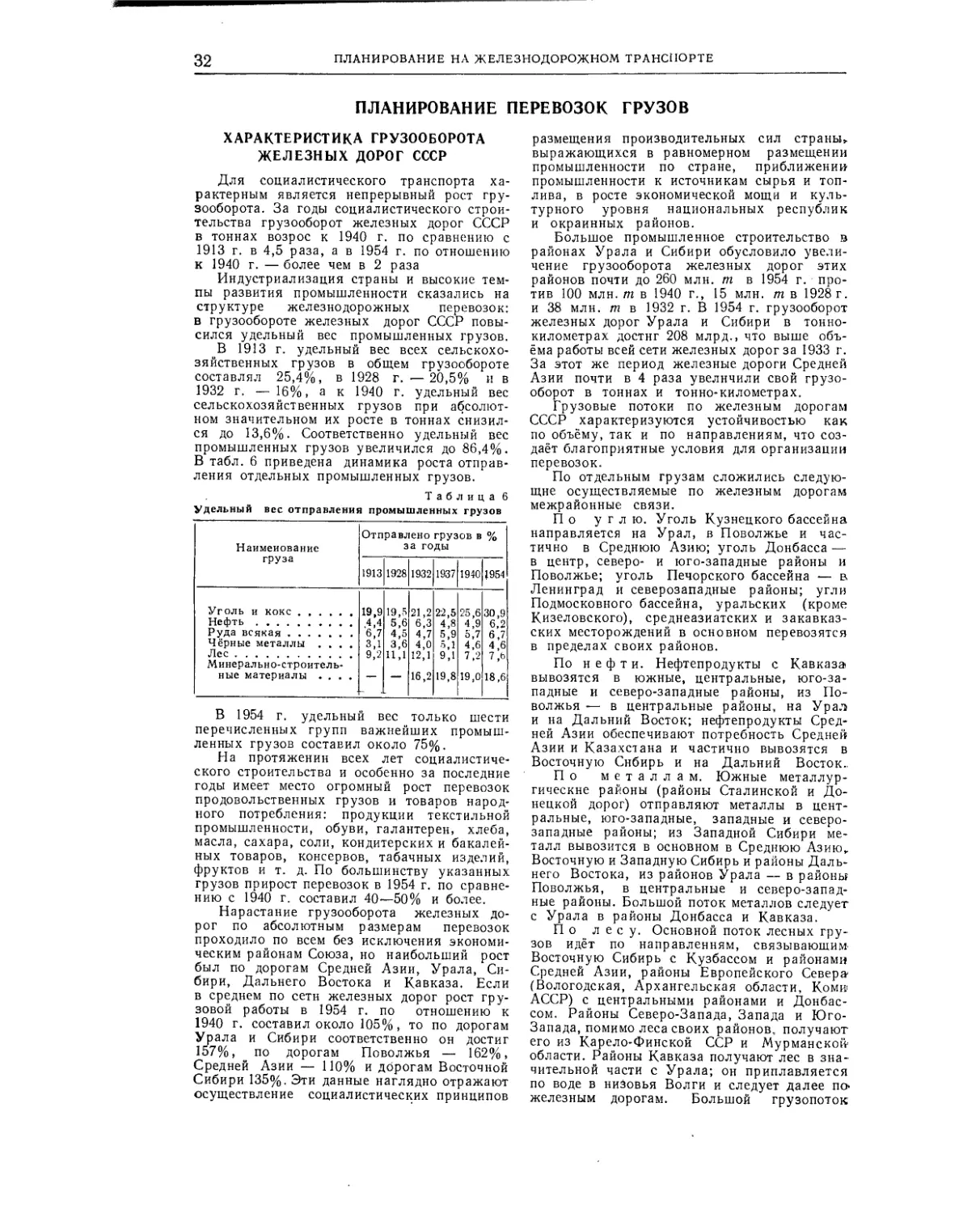

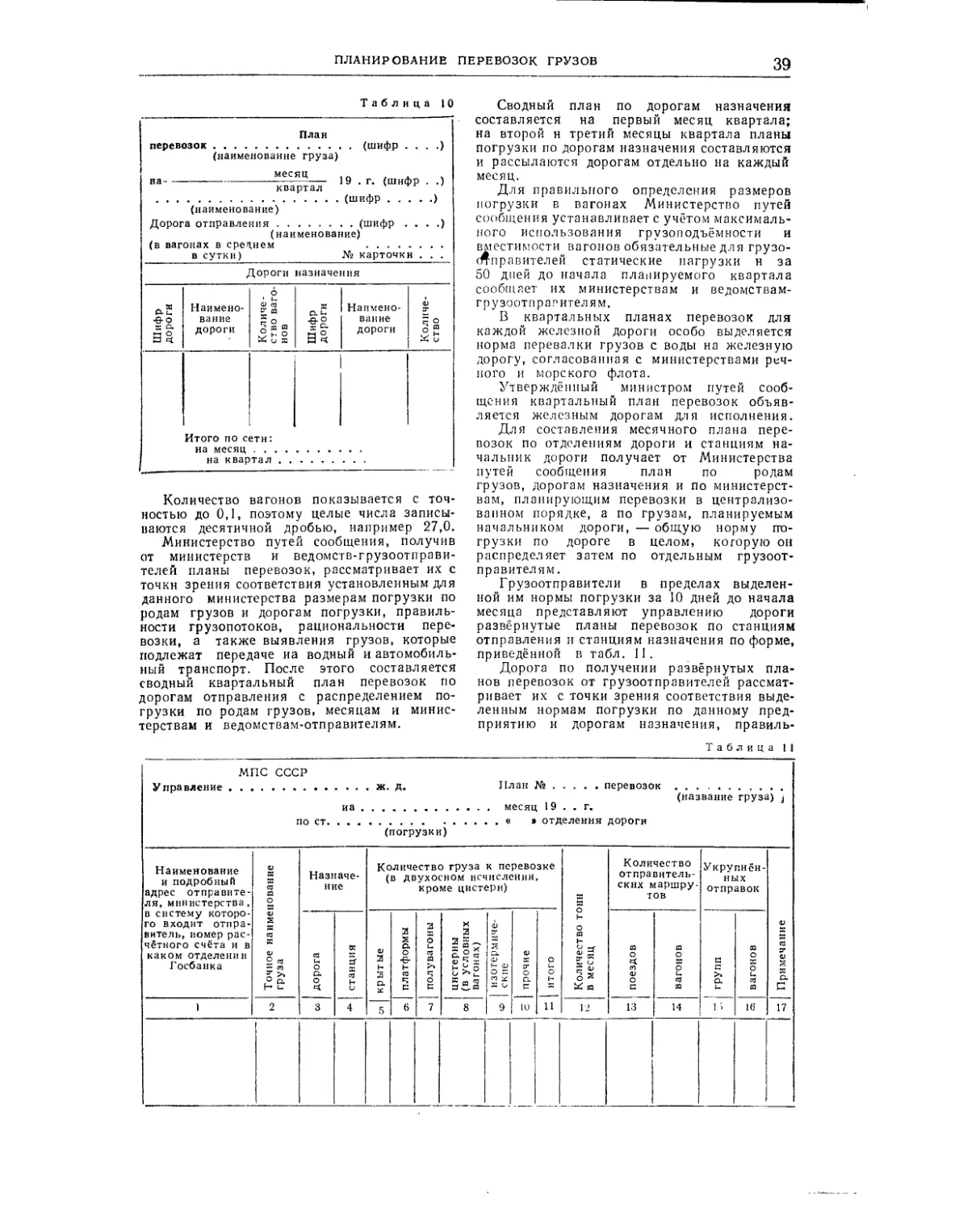

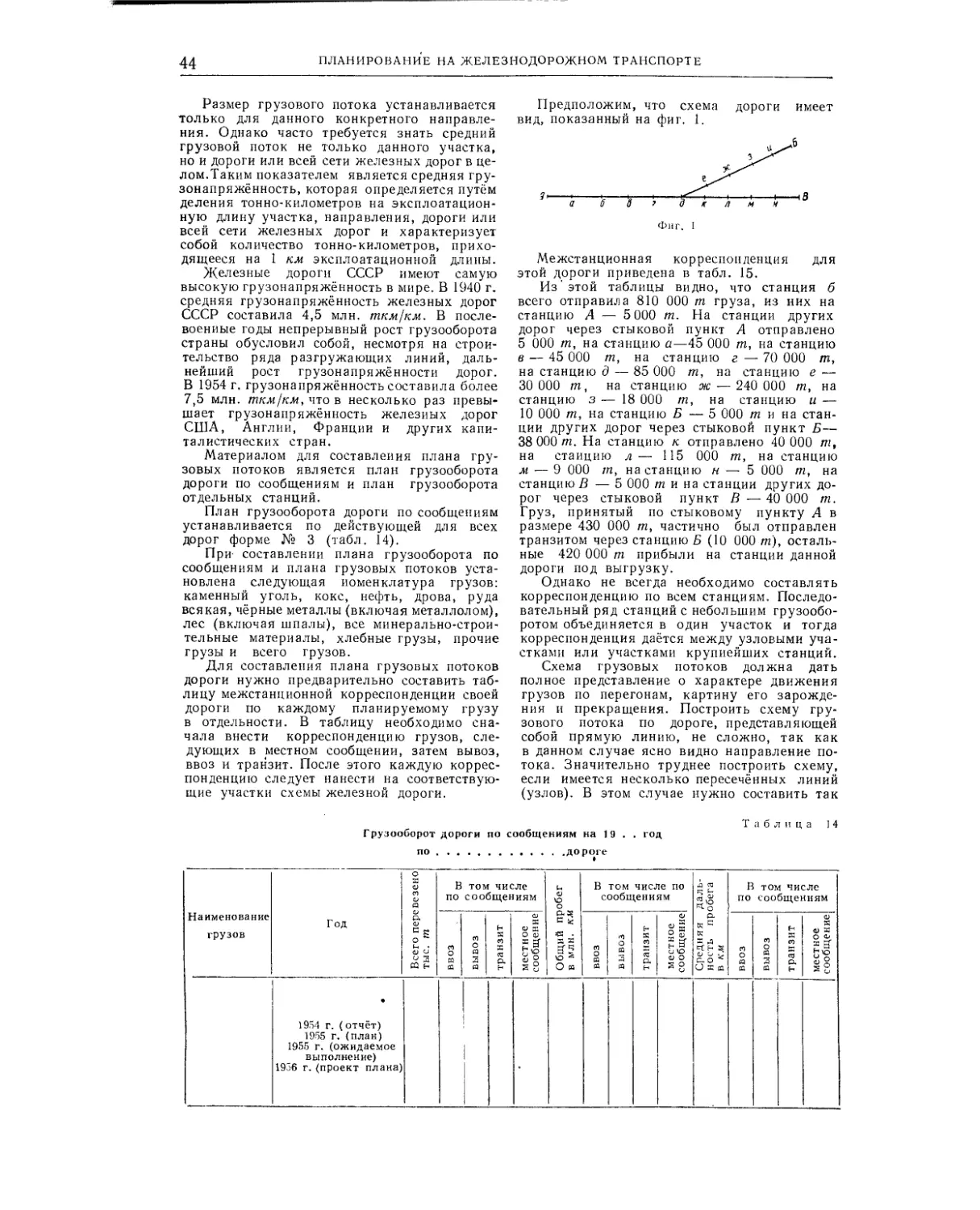

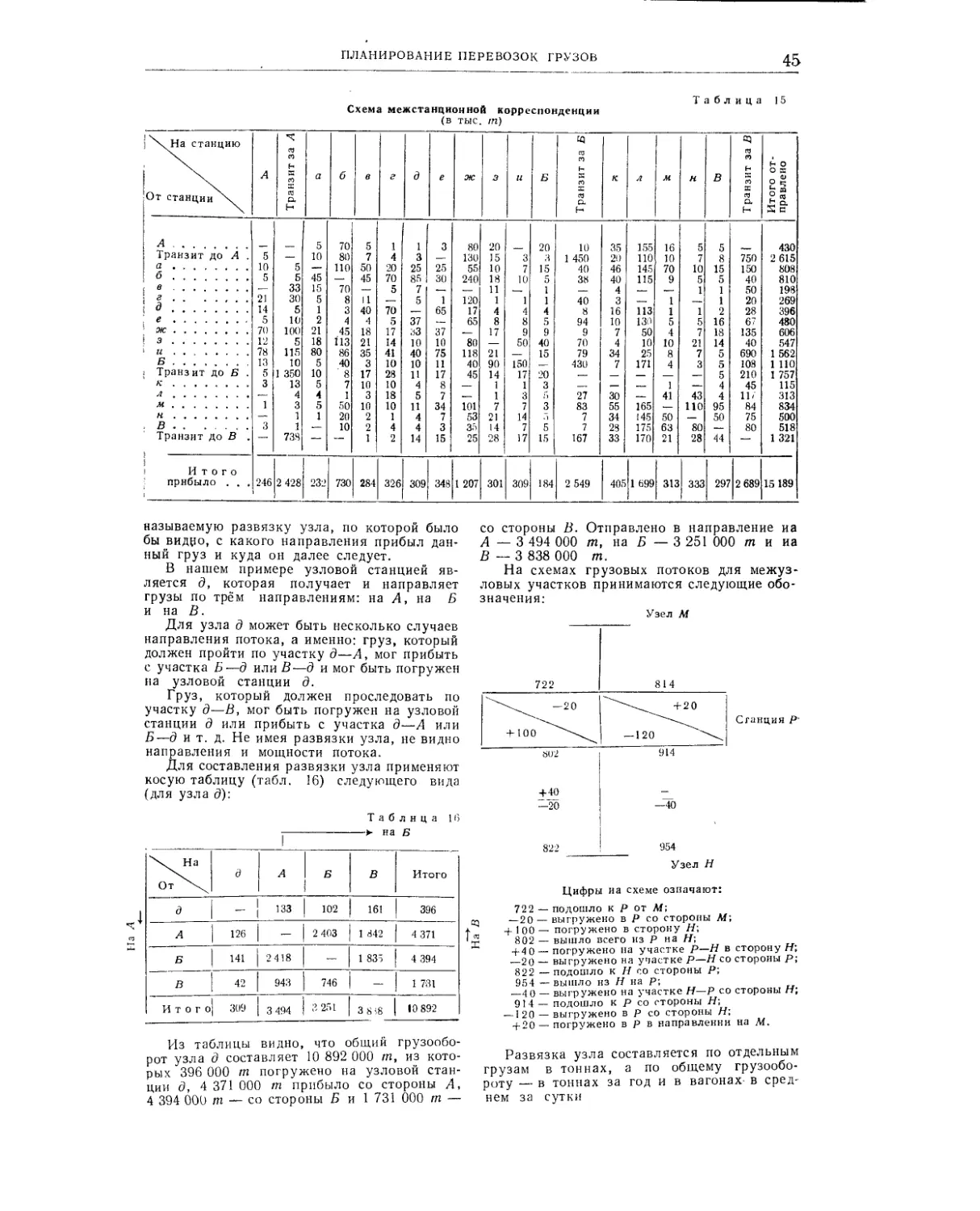

В главах «Планирование перевозок грузов» и «Планирование перевозок пассажиров» дана характеристика грузооборота железных дорог СССР и изложены методы составления планов перевозок грузов (перспективных и оперативных) и пассажиров, применяемые на железнодорожном транспорте.

В главе «Планирование работы подвижного состава» приведены объёмные и качественные показатели работы подвижного состава железных дорог, а также способ их расчёта для целей планирования.

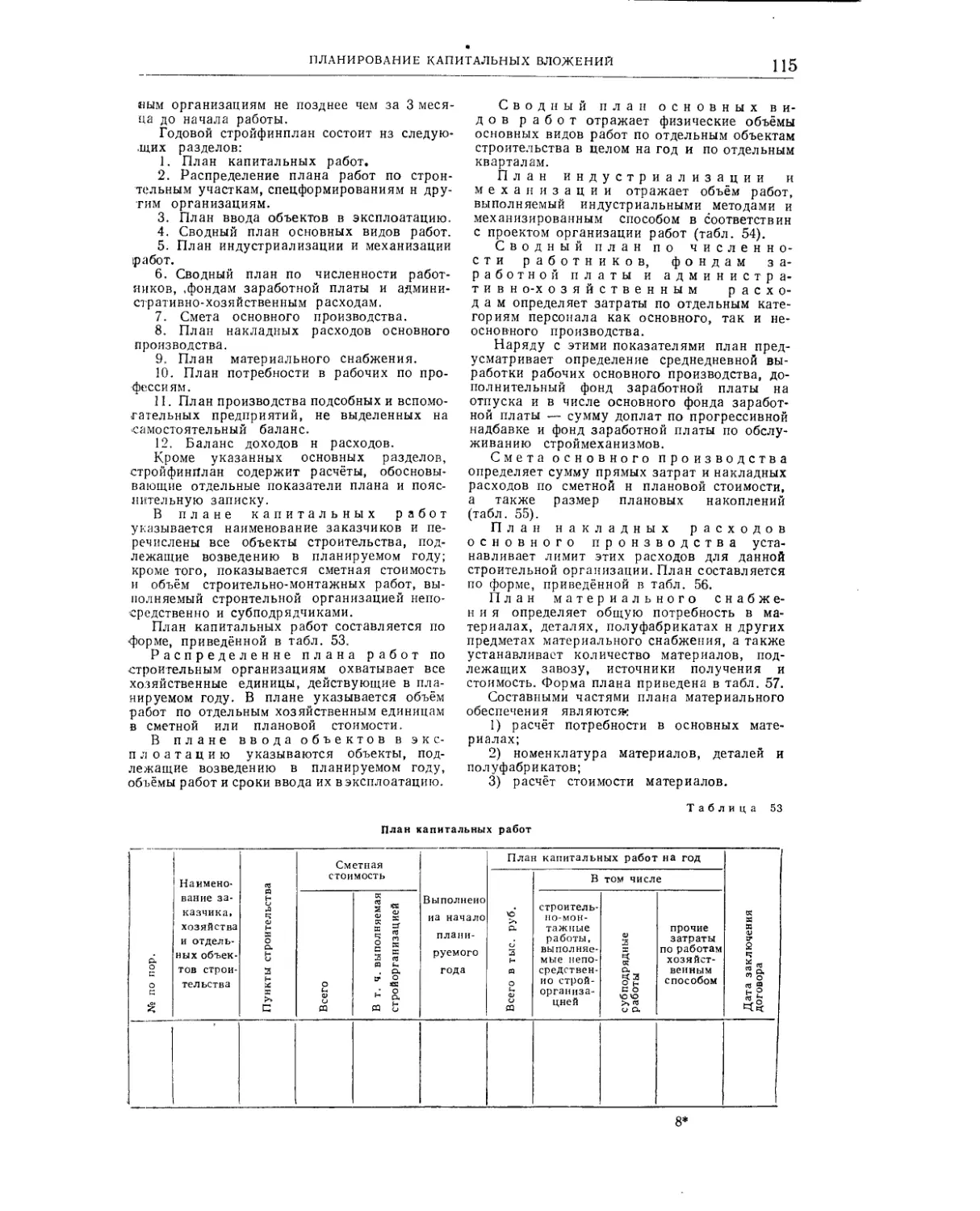

В главе «Планирование капитального ремонта» приводятся материалы по составлению ; проектно-сметной документации и расчёту потребности в рабочей силе ПО' основным видам капитального ремонта.

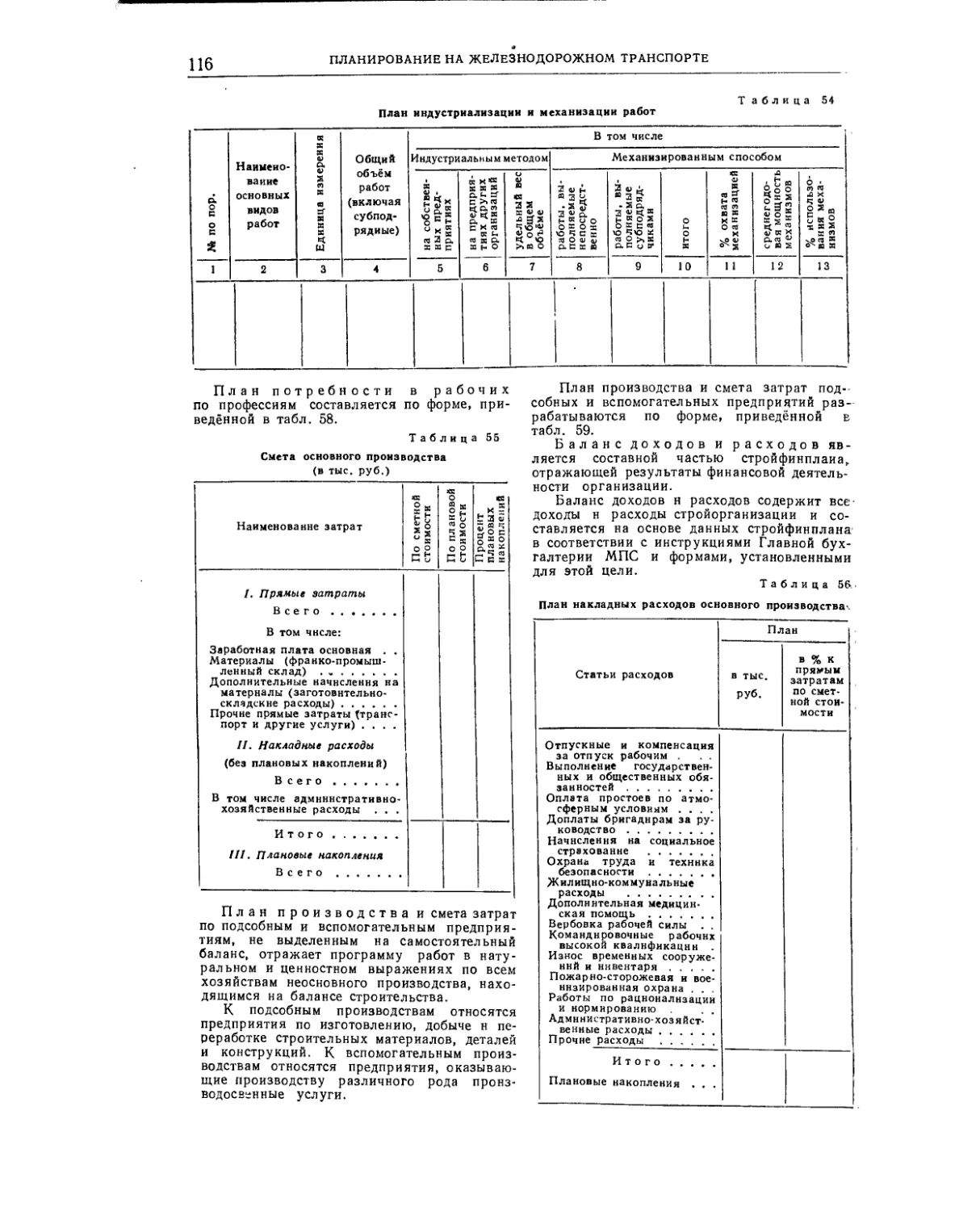

В главе «Планирование промышленного производства» изложены основы планирования промышленного производства и ремонта подвижного состава, а также порядок разработки и утверждения техпромфинплана.

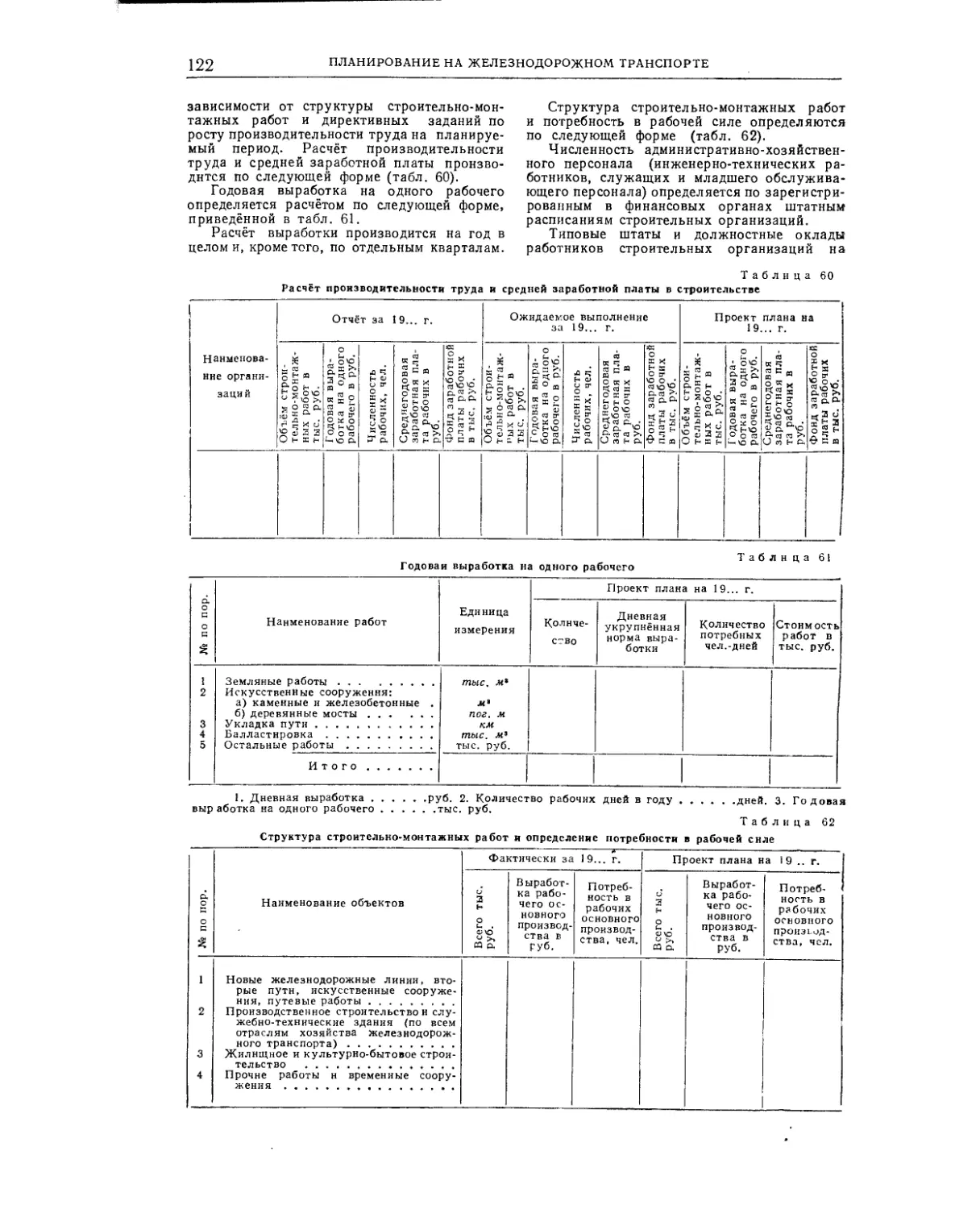

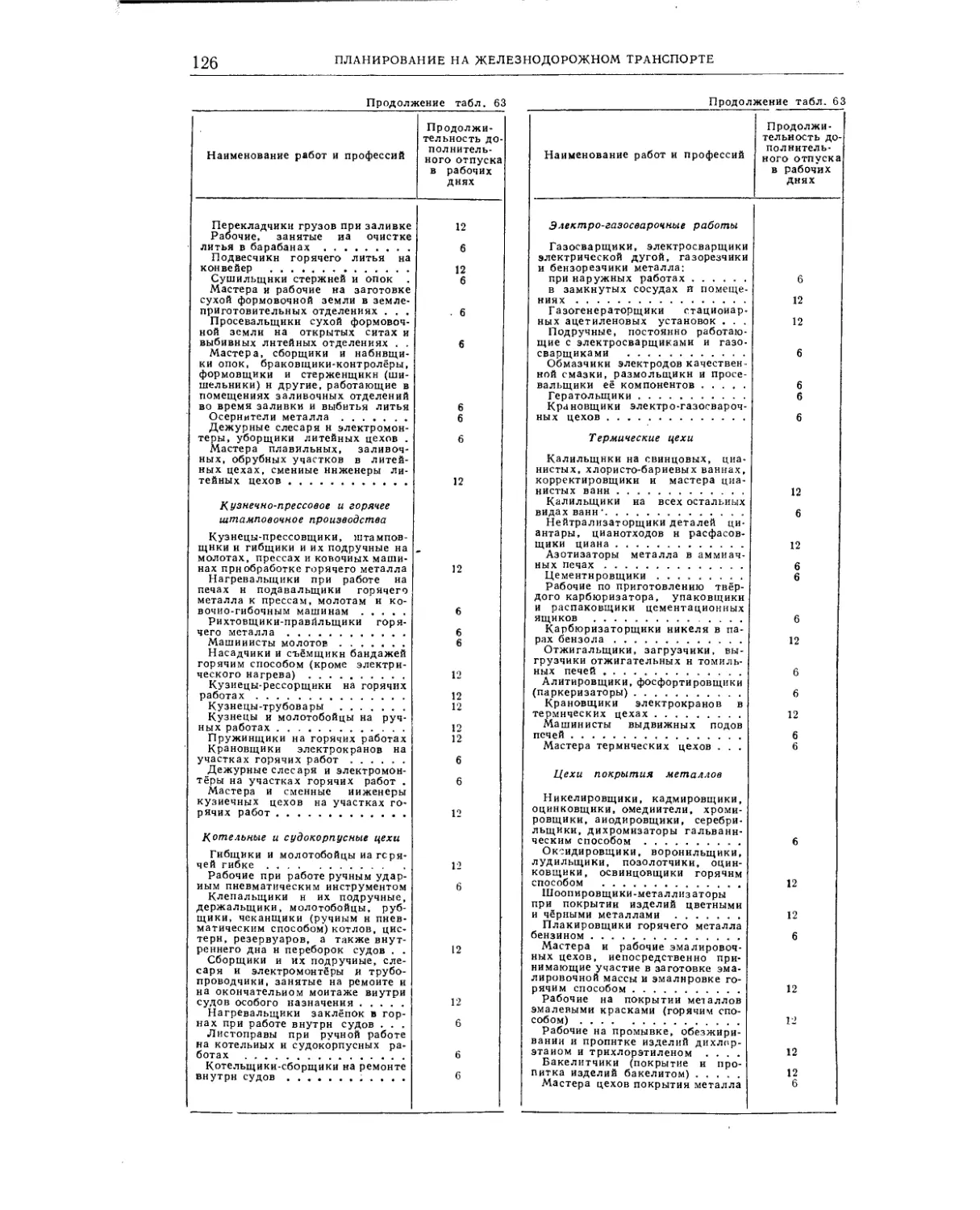

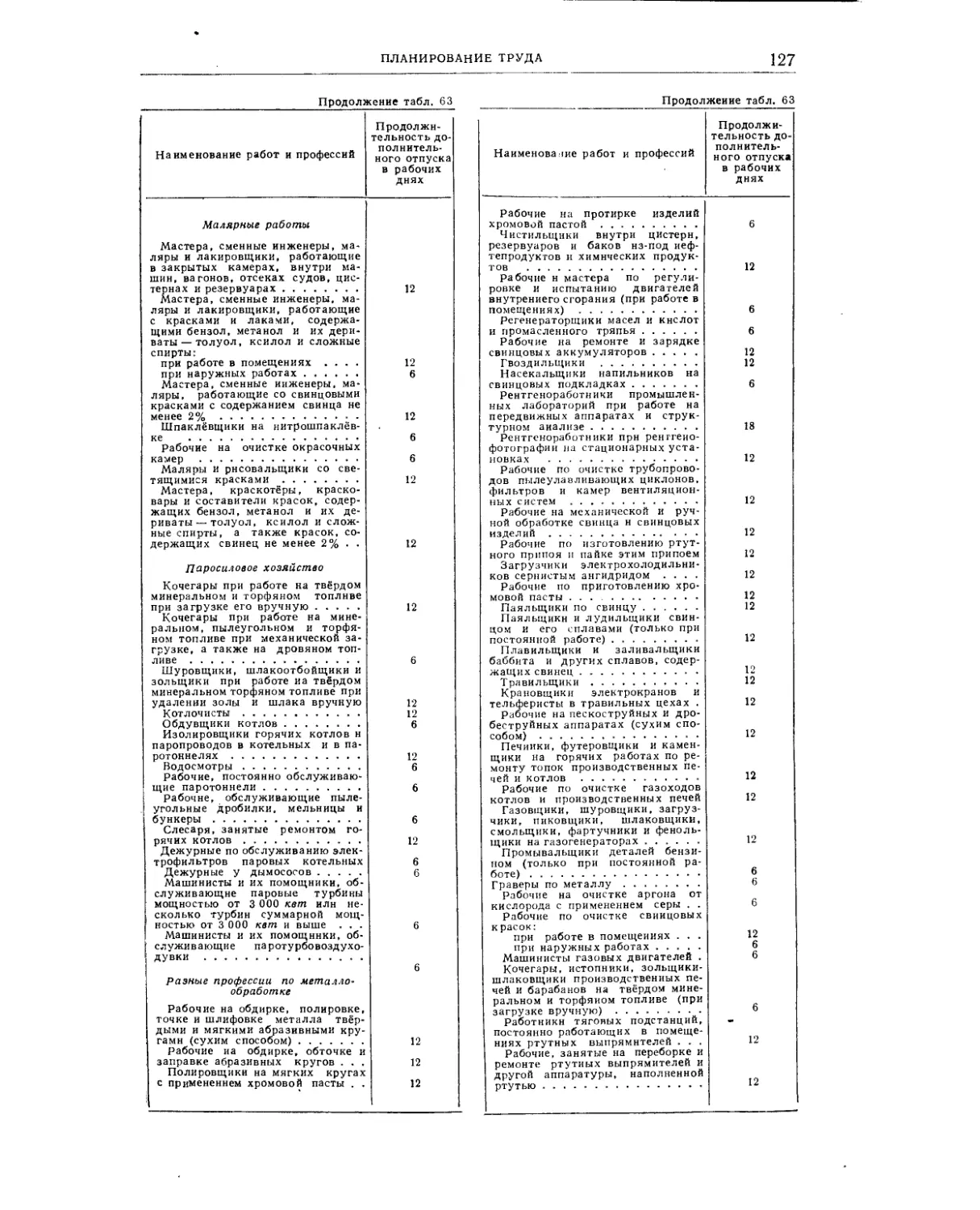

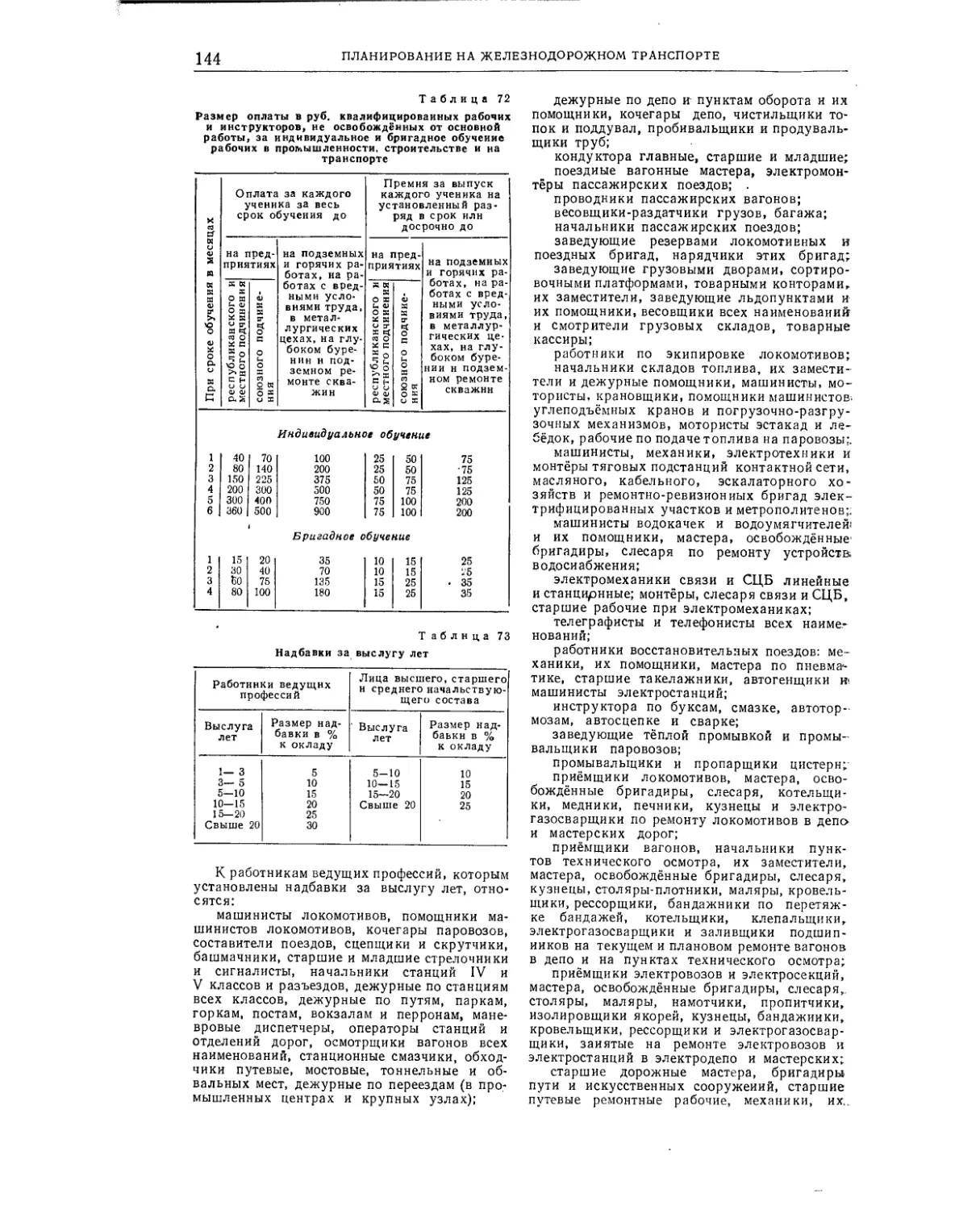

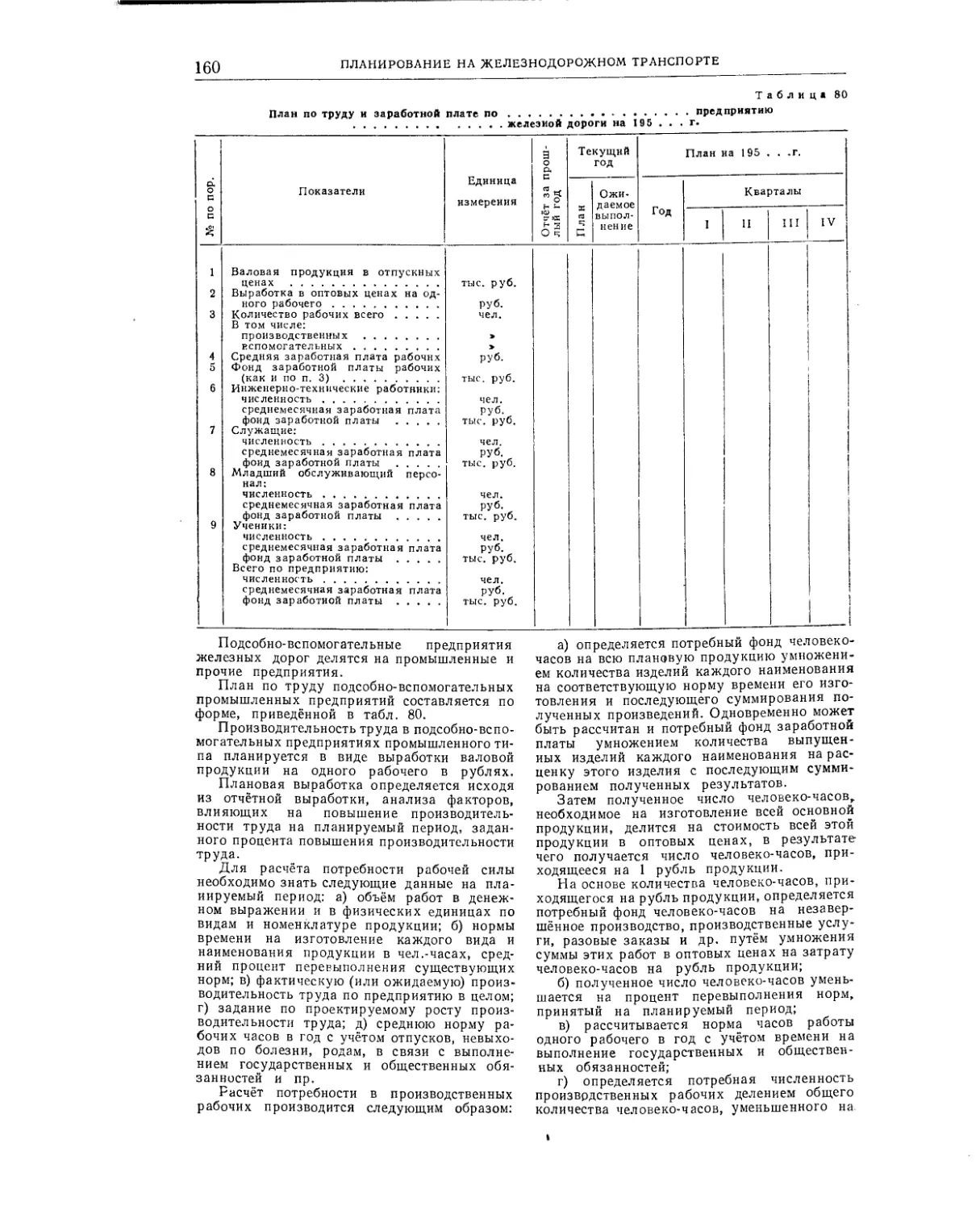

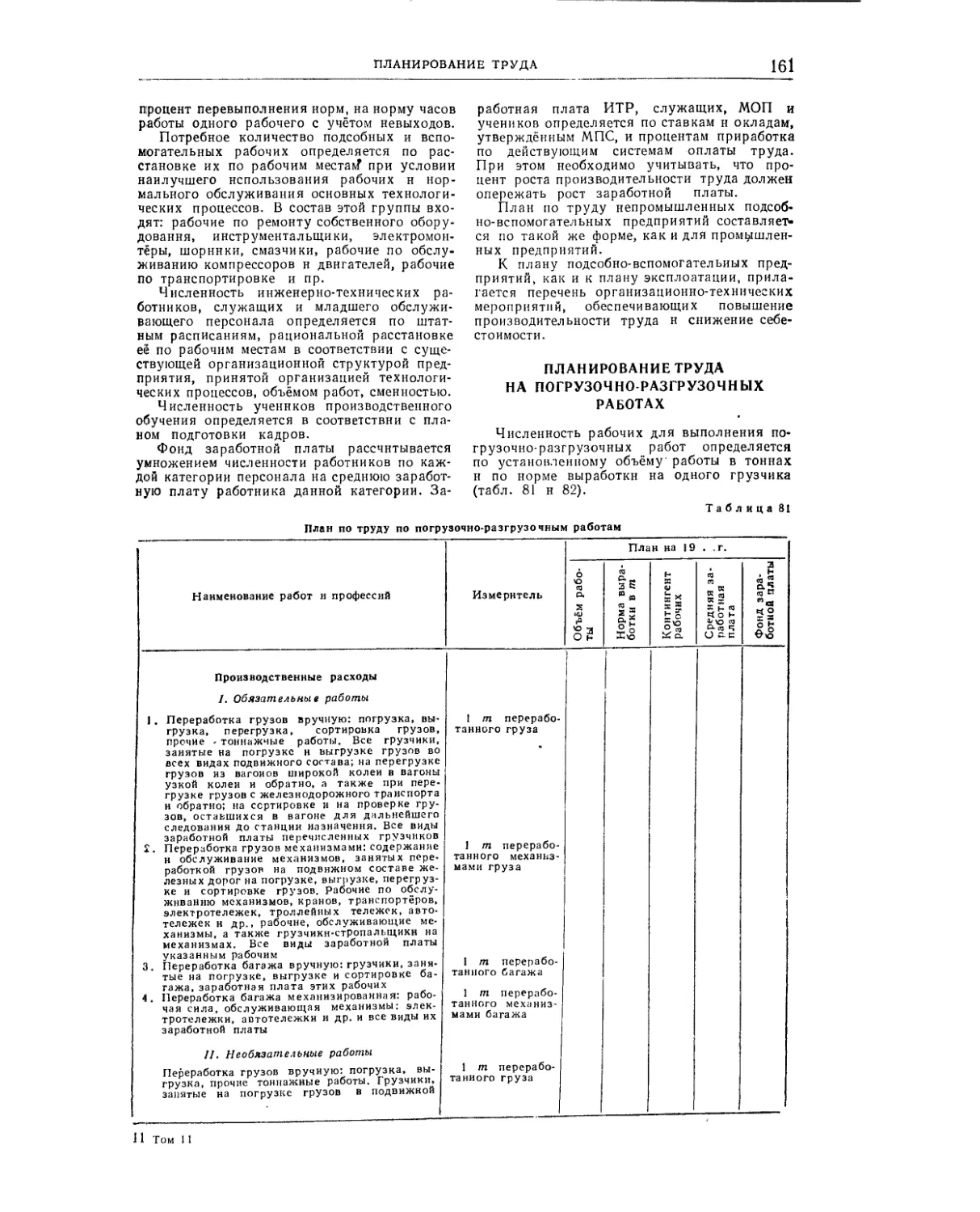

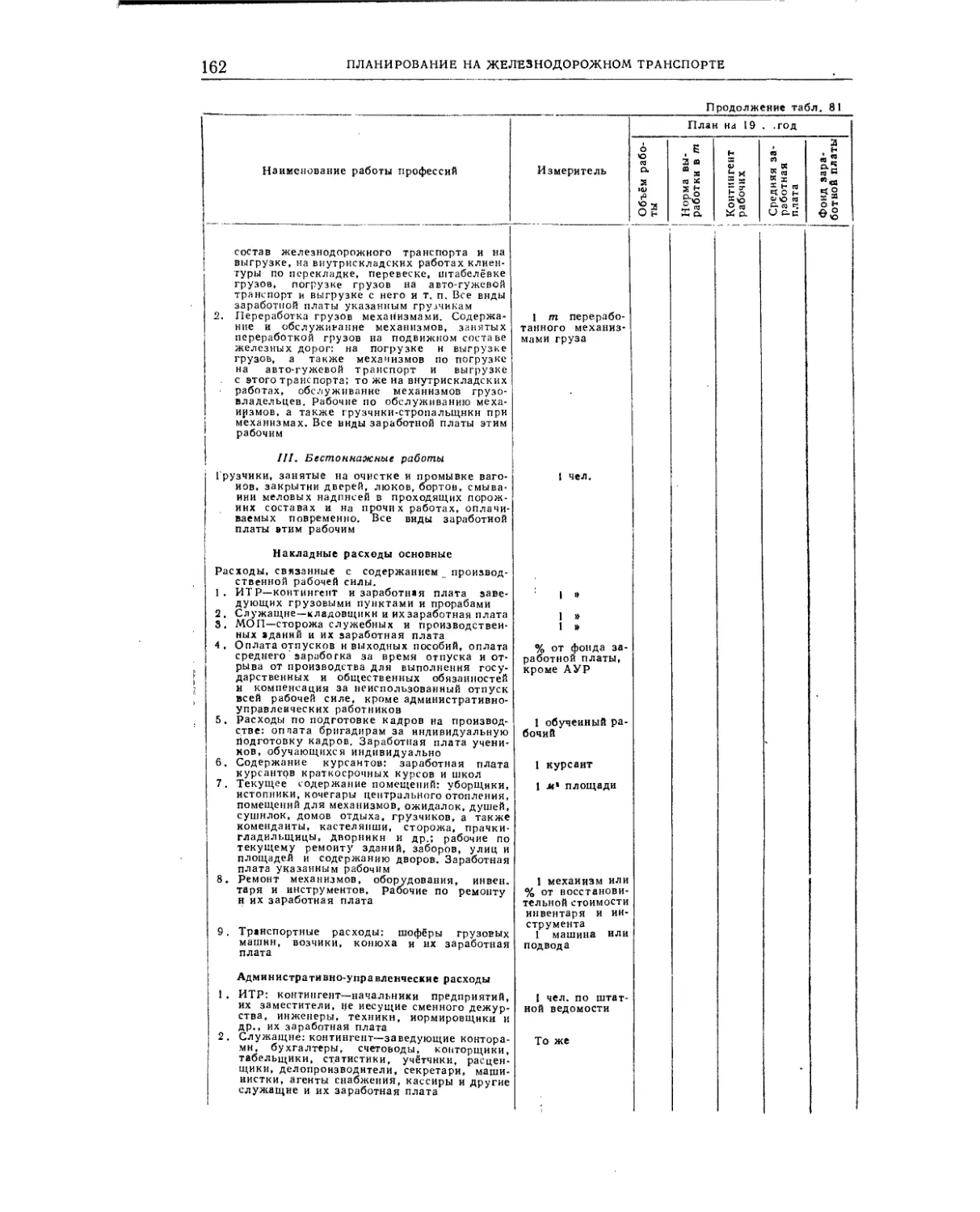

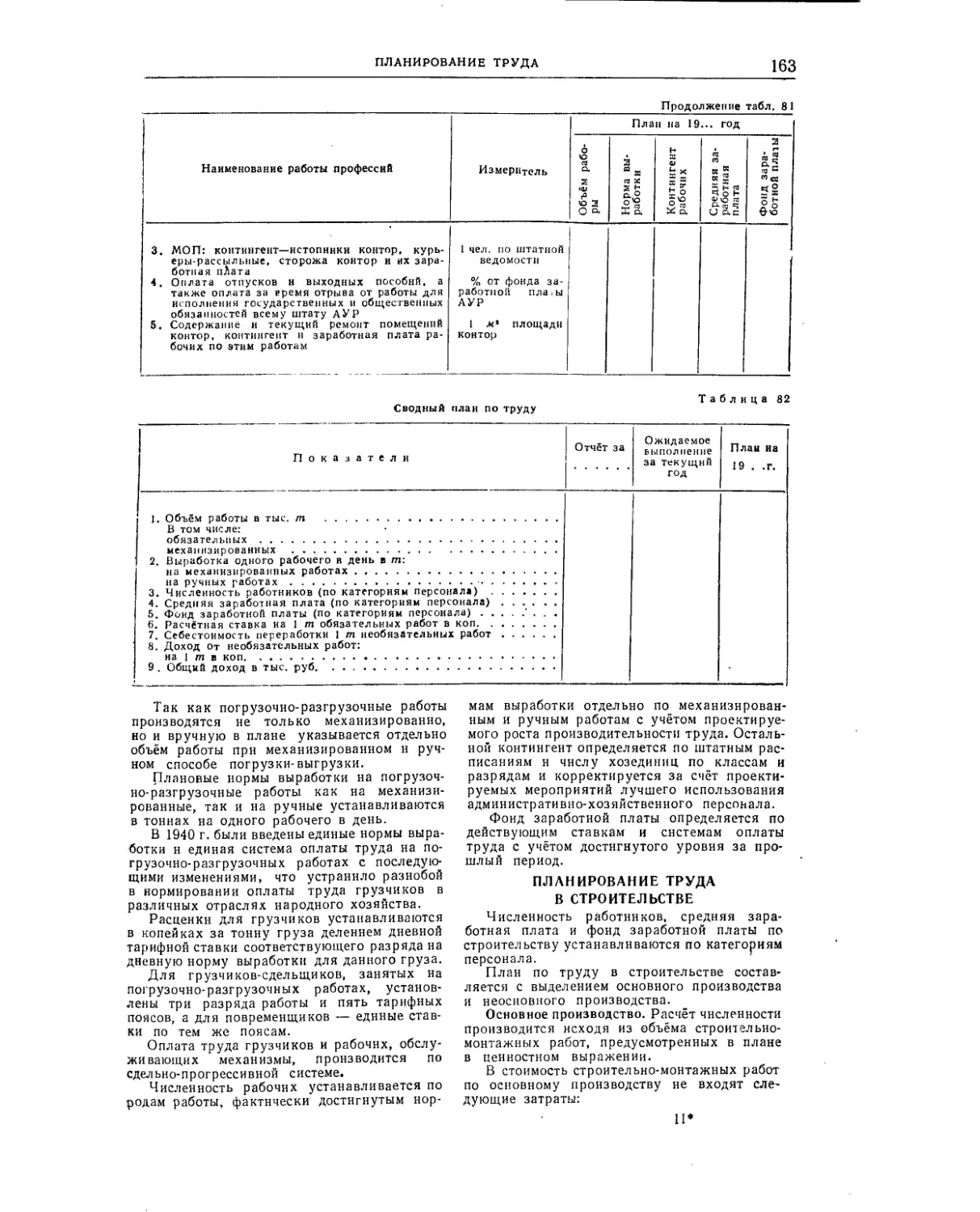

Глава «Планирование труда» включает вопросы, связанные с определением потребности в рабочей силе, с оплатой труда, премированием и надбавками за выслугу лет, подготовкой кадров, а также основные принципы и методы нормирования 4труда.

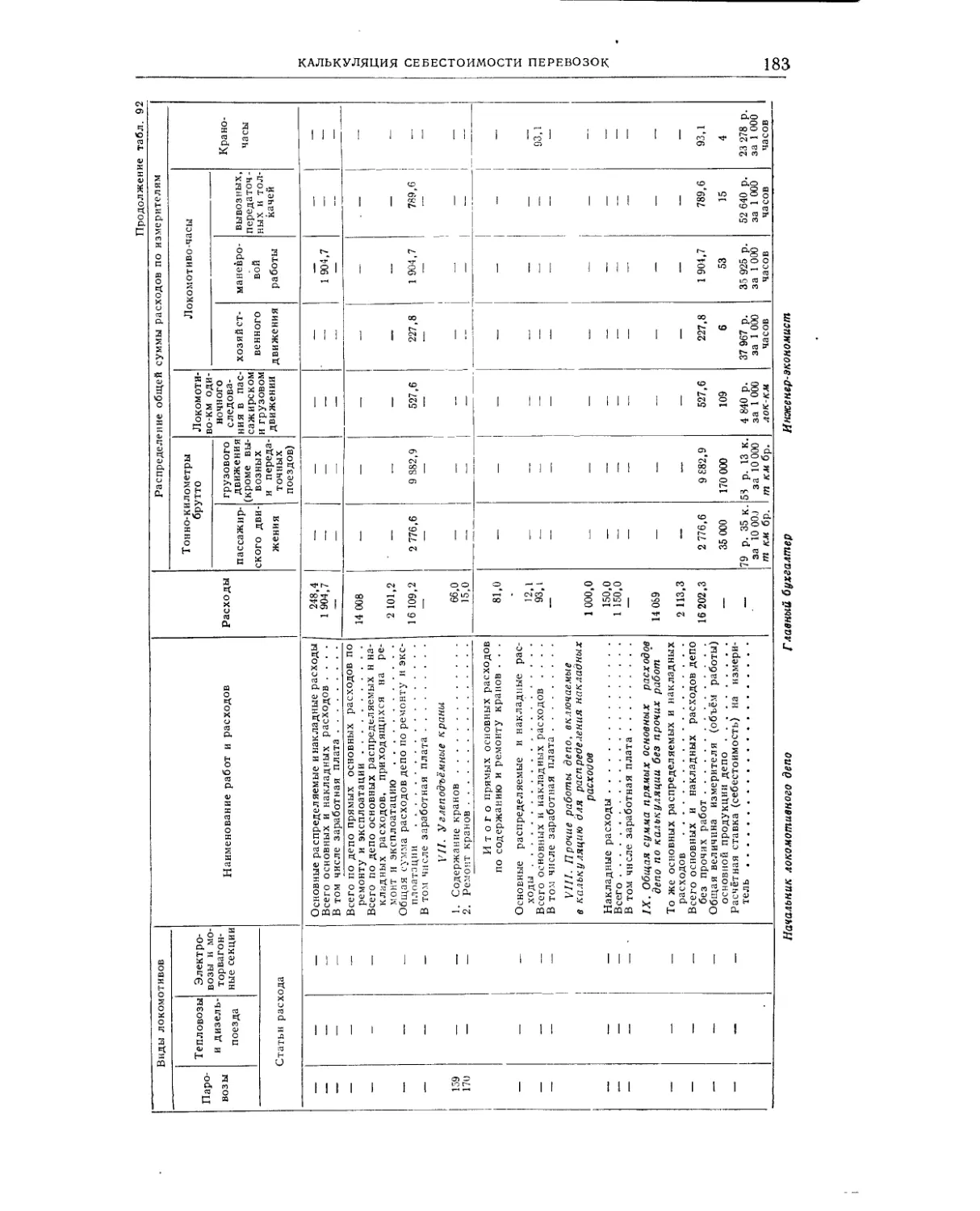

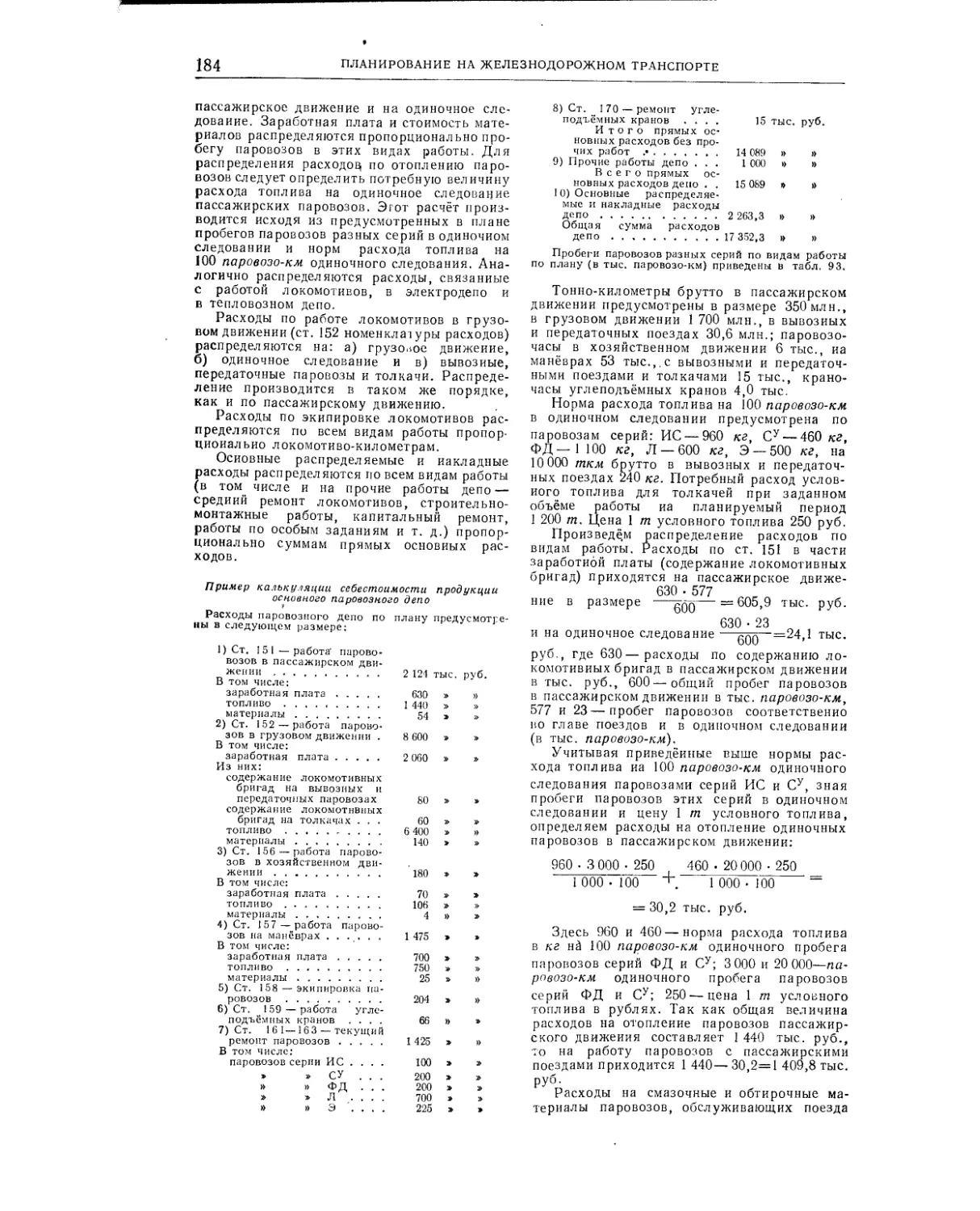

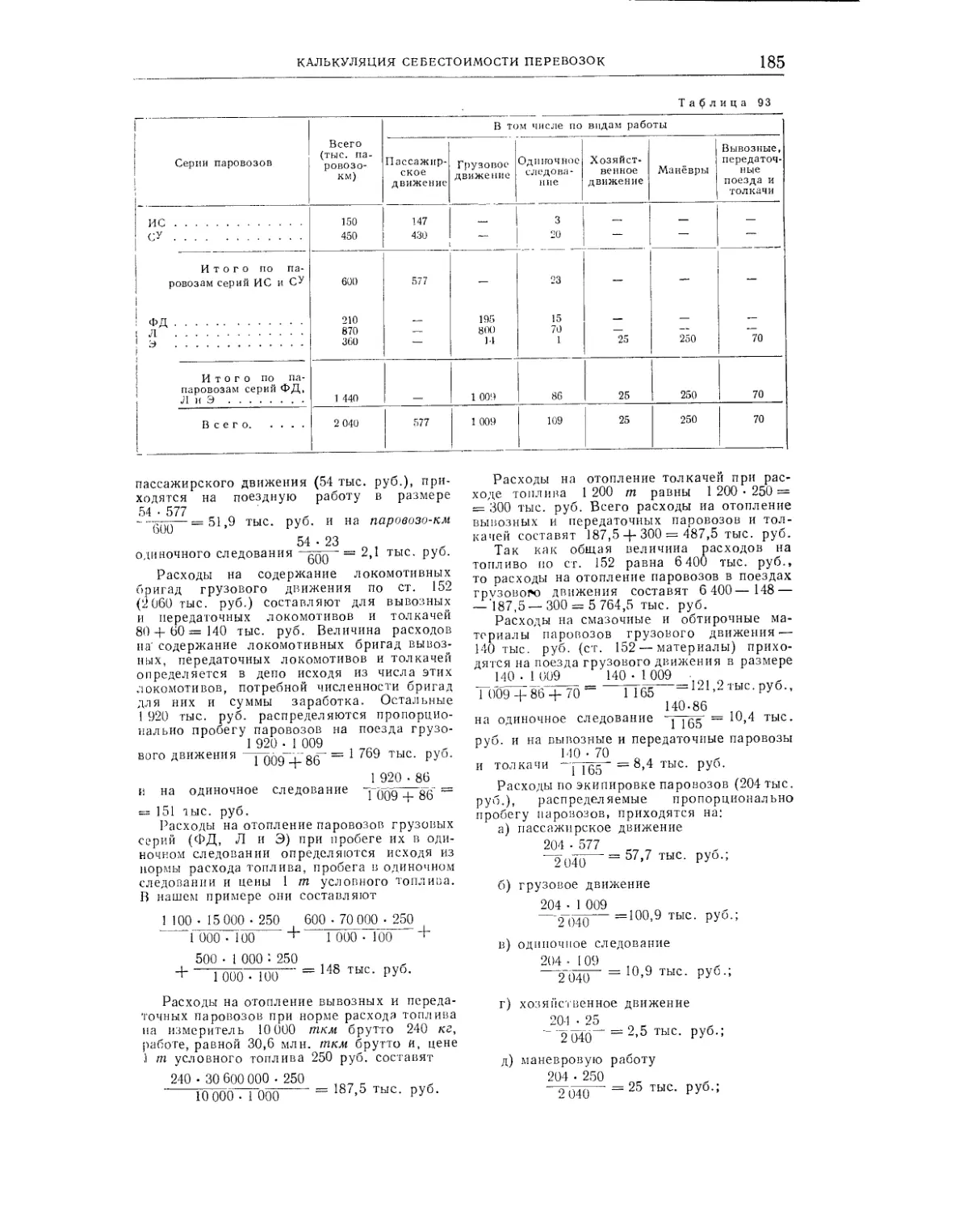

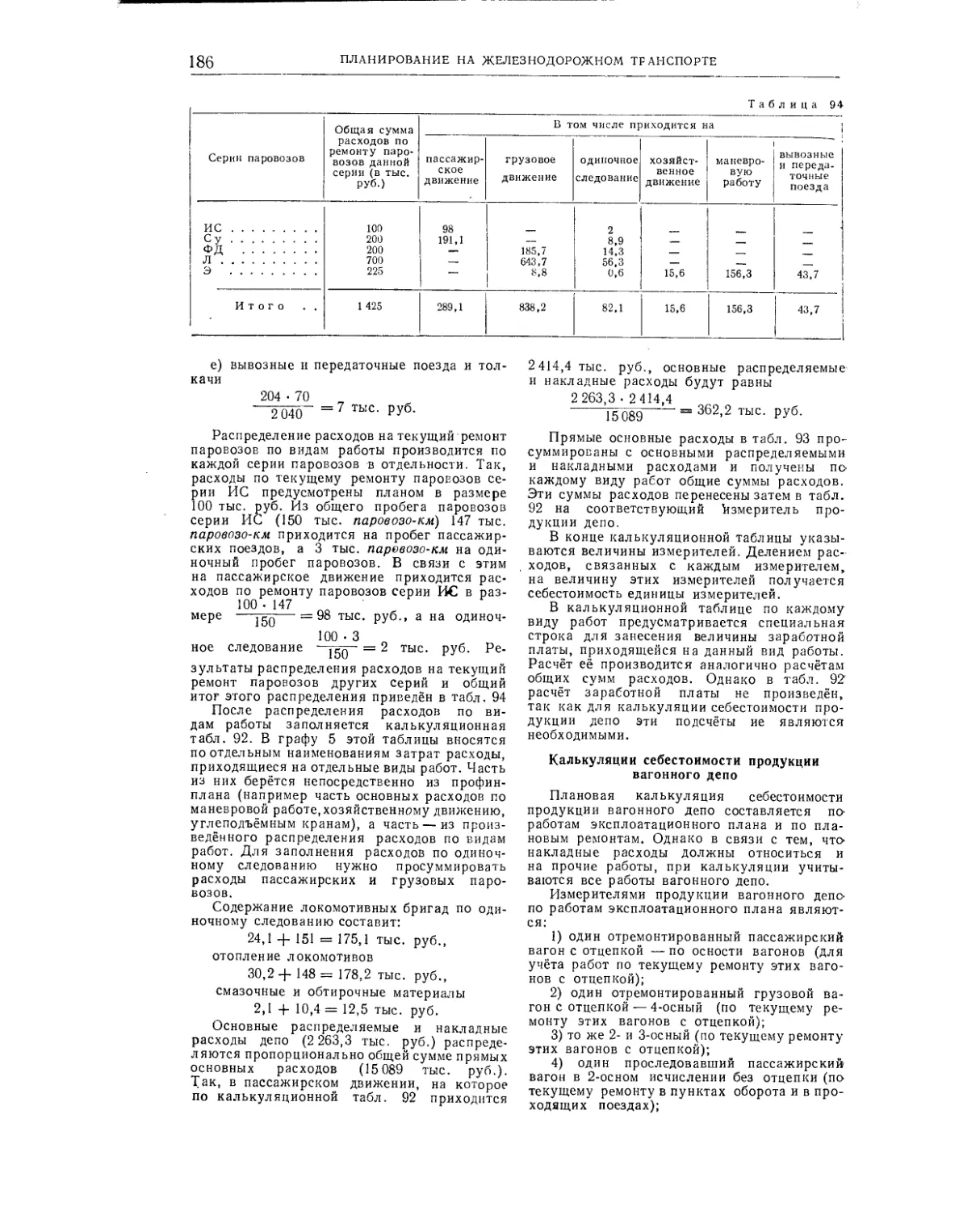

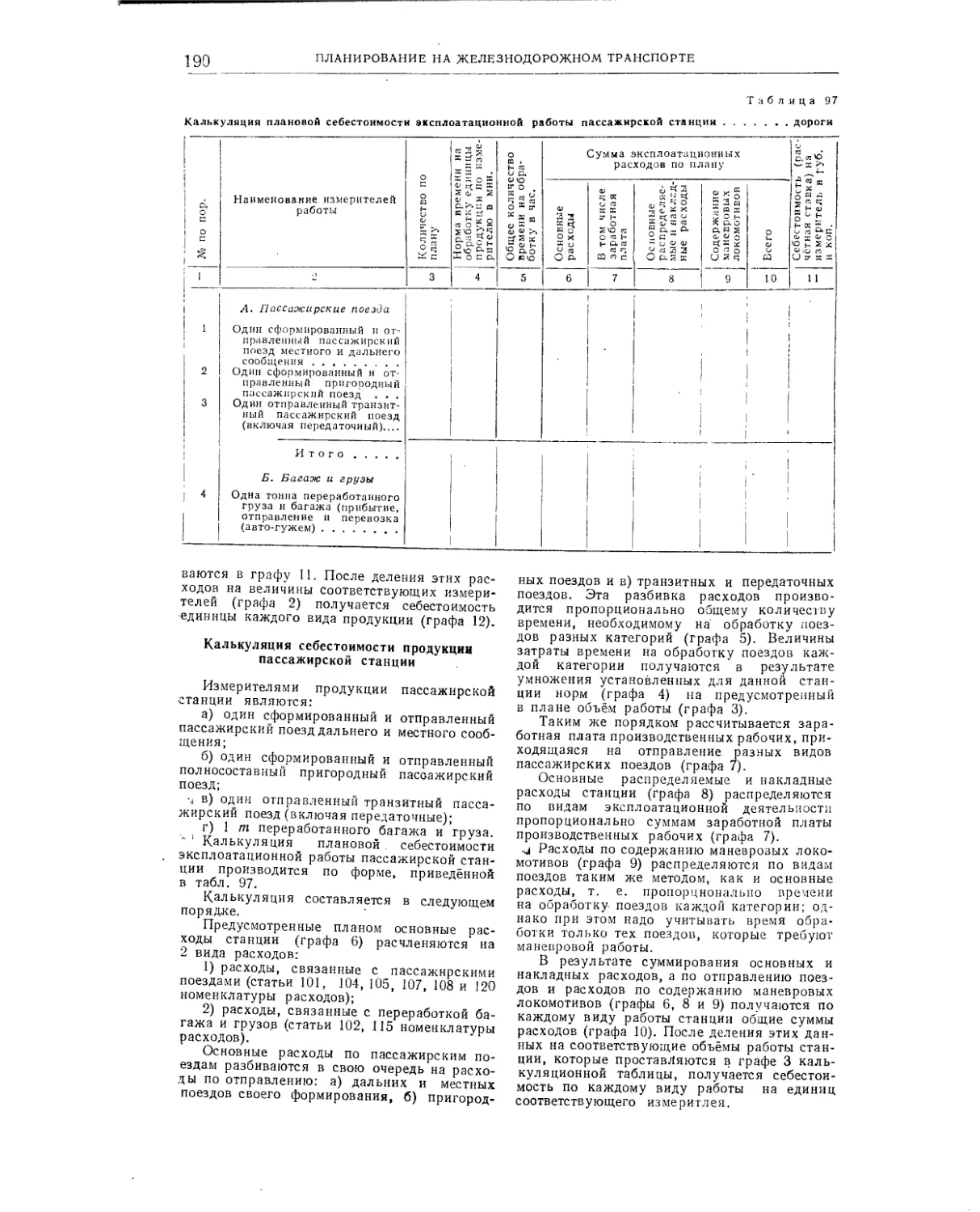

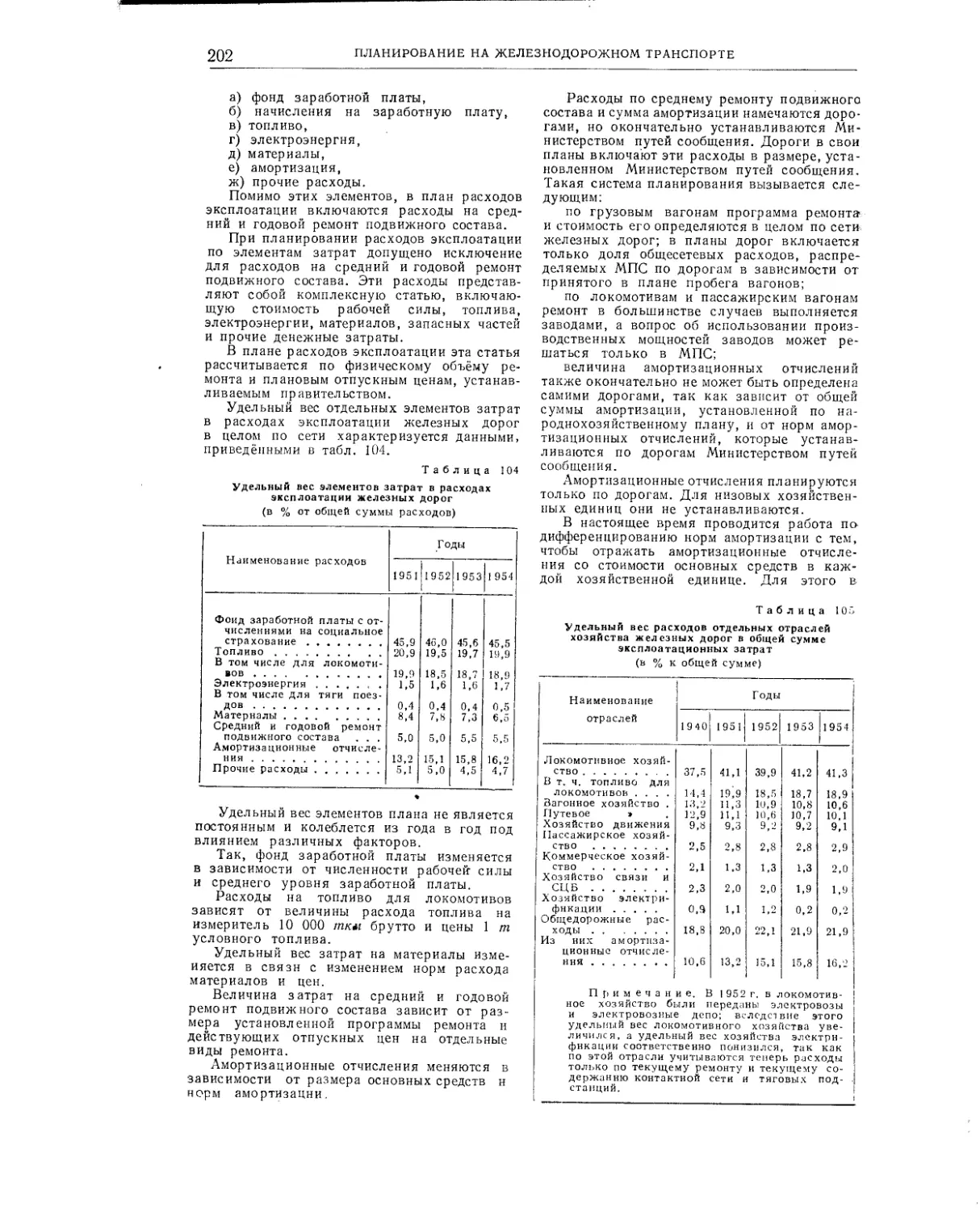

В главах «Калькуляция себестоимости перевозок» и «Планирование эксплоата-ционных расходов» приведены методы калькуляционных расчётов стоимости .продукции основных хозяйственных единиц дорог и планирования эксплоатационных расходов по отдельным элементам затрат.

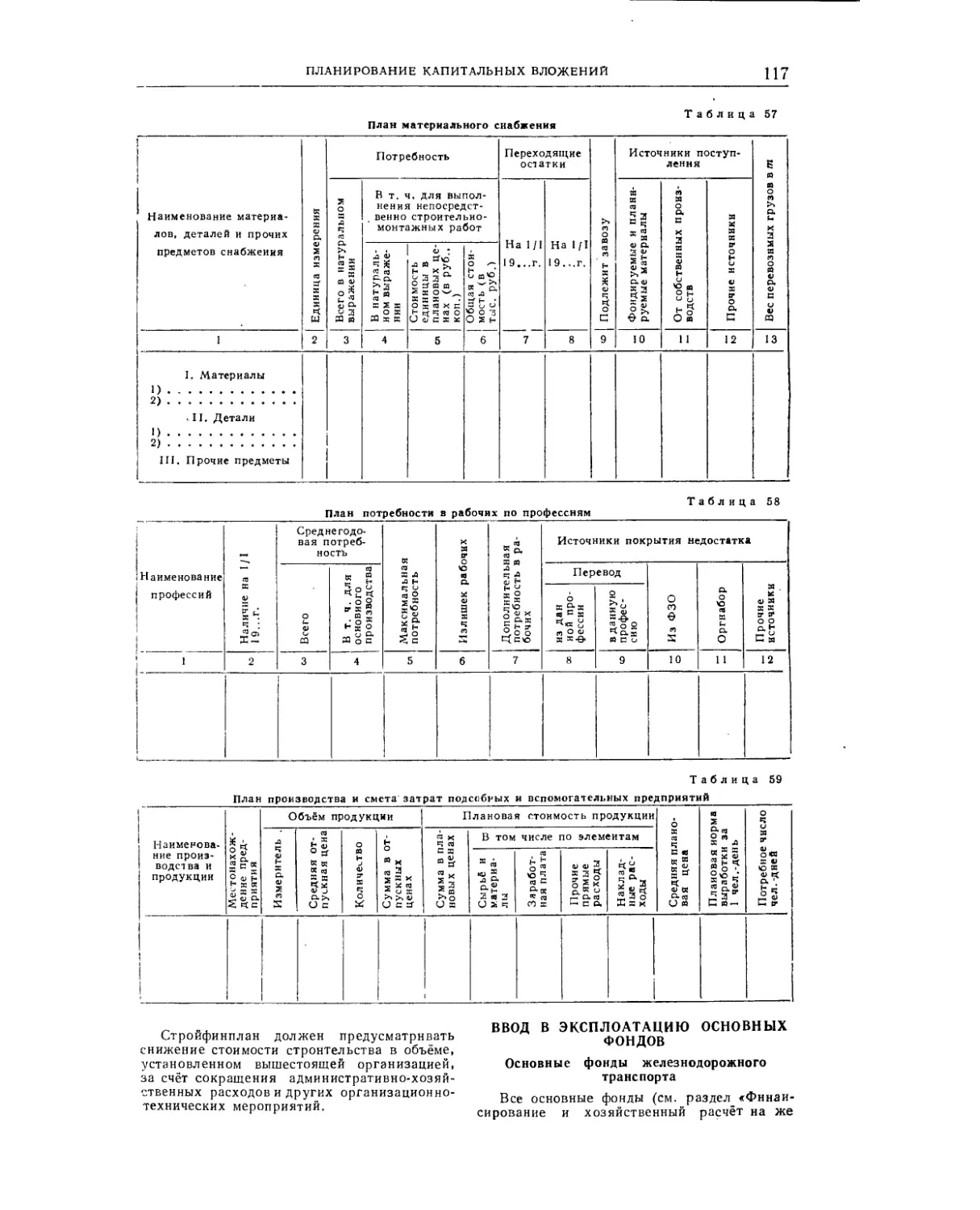

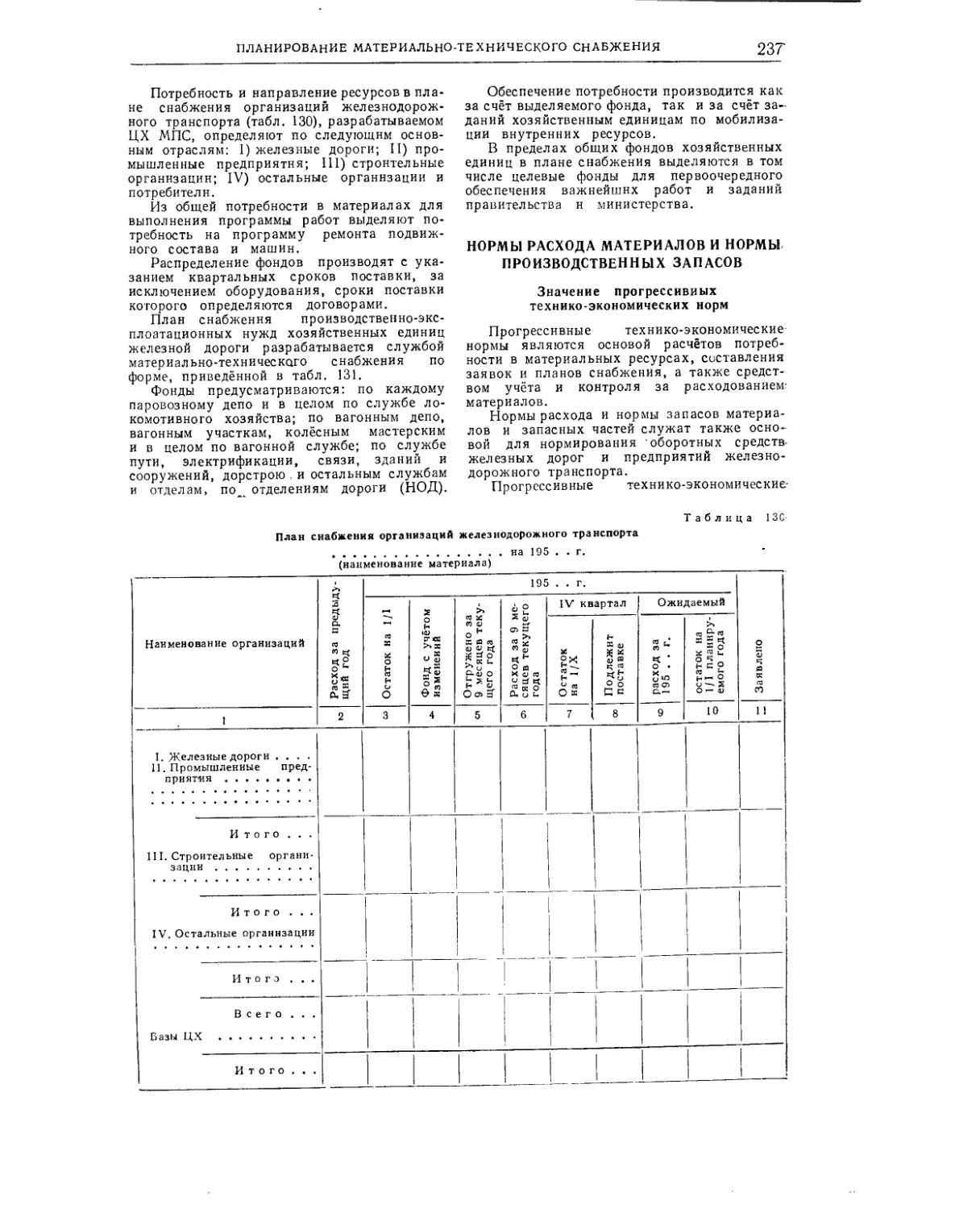

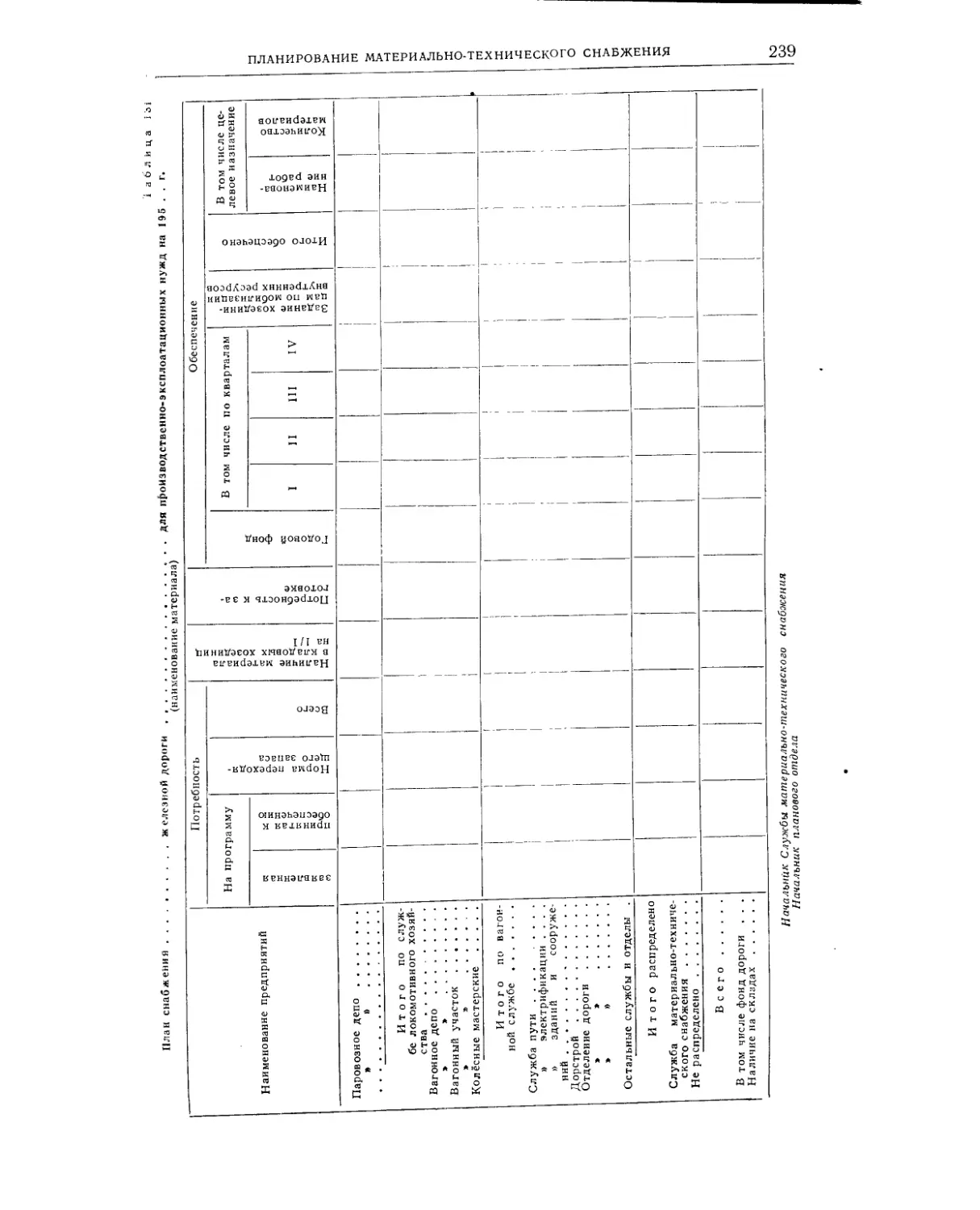

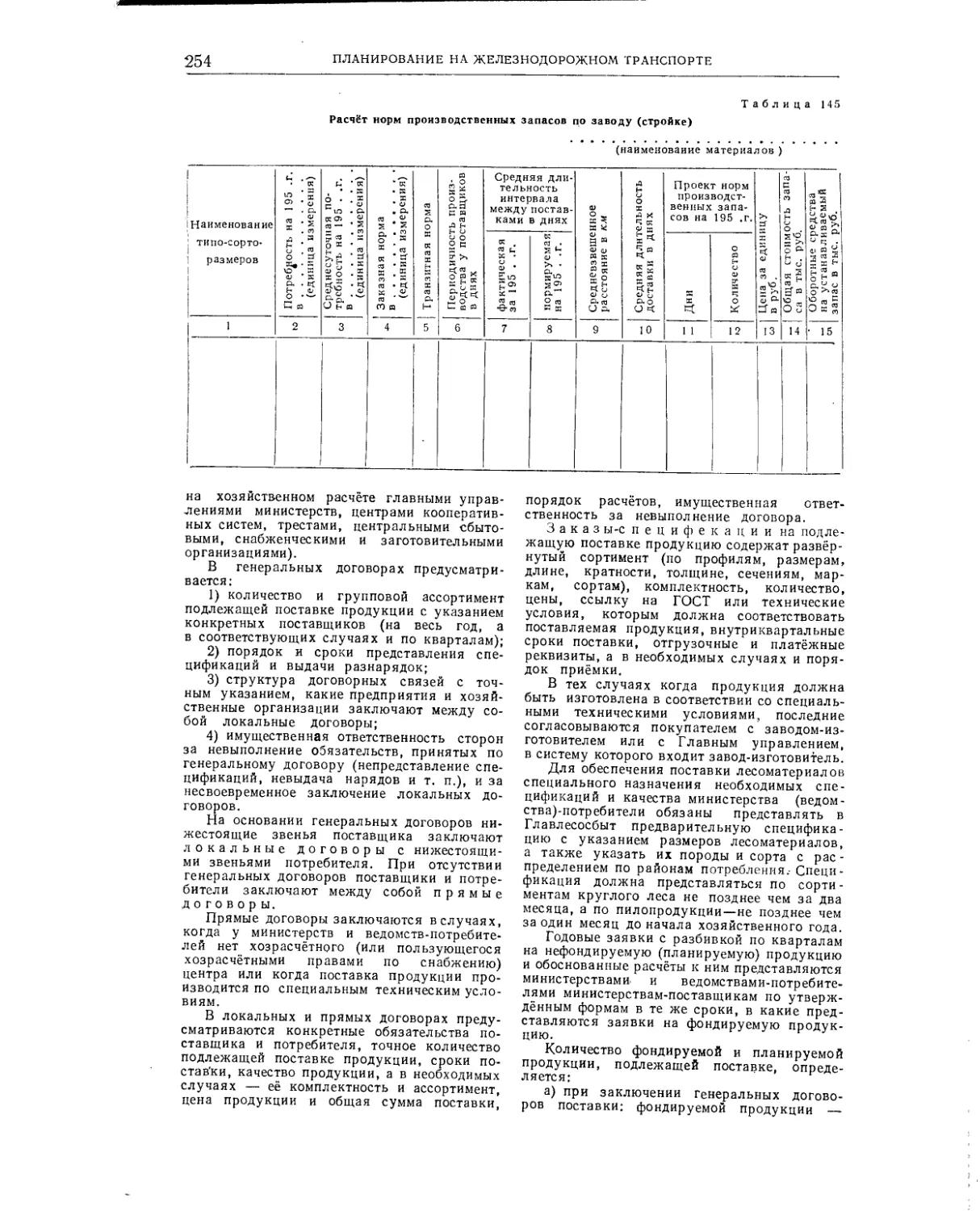

Вопросам материально-технического снабжения посвящена глава «Планирование материально-технического снабжения железных дорог», в которой приведена организационная структура органов снабжения, методы составления материальных балансов и планов снабжения, определения норм и расчётов потребности в материалах, топливе и запасных частях.

ОТ РЕДАКЦИИ ОДИННАДЦАТОГО ТОМА

7

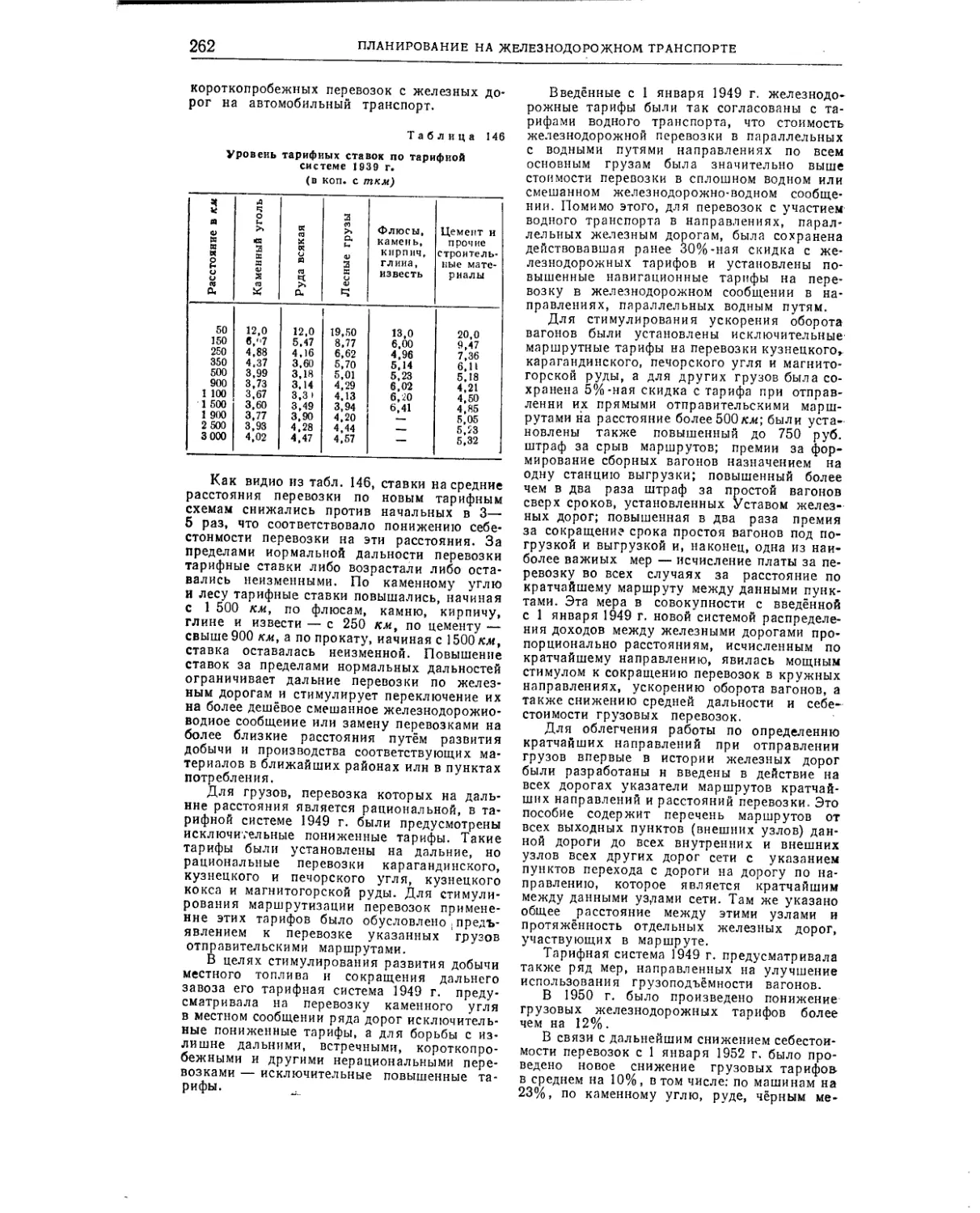

В главе «Вопросы тарифов на железнодорожном транспорте» кратко изложены принципы тарифной политики на различных этапах развития железнодорожного транспорта в СССР. Сведения о существующих в Советском Союзе тарифах на перевозки грузов и пассажиров приведены в 10-м томе Технического справочника железнодорожника «Эксплоатация железных дорог».

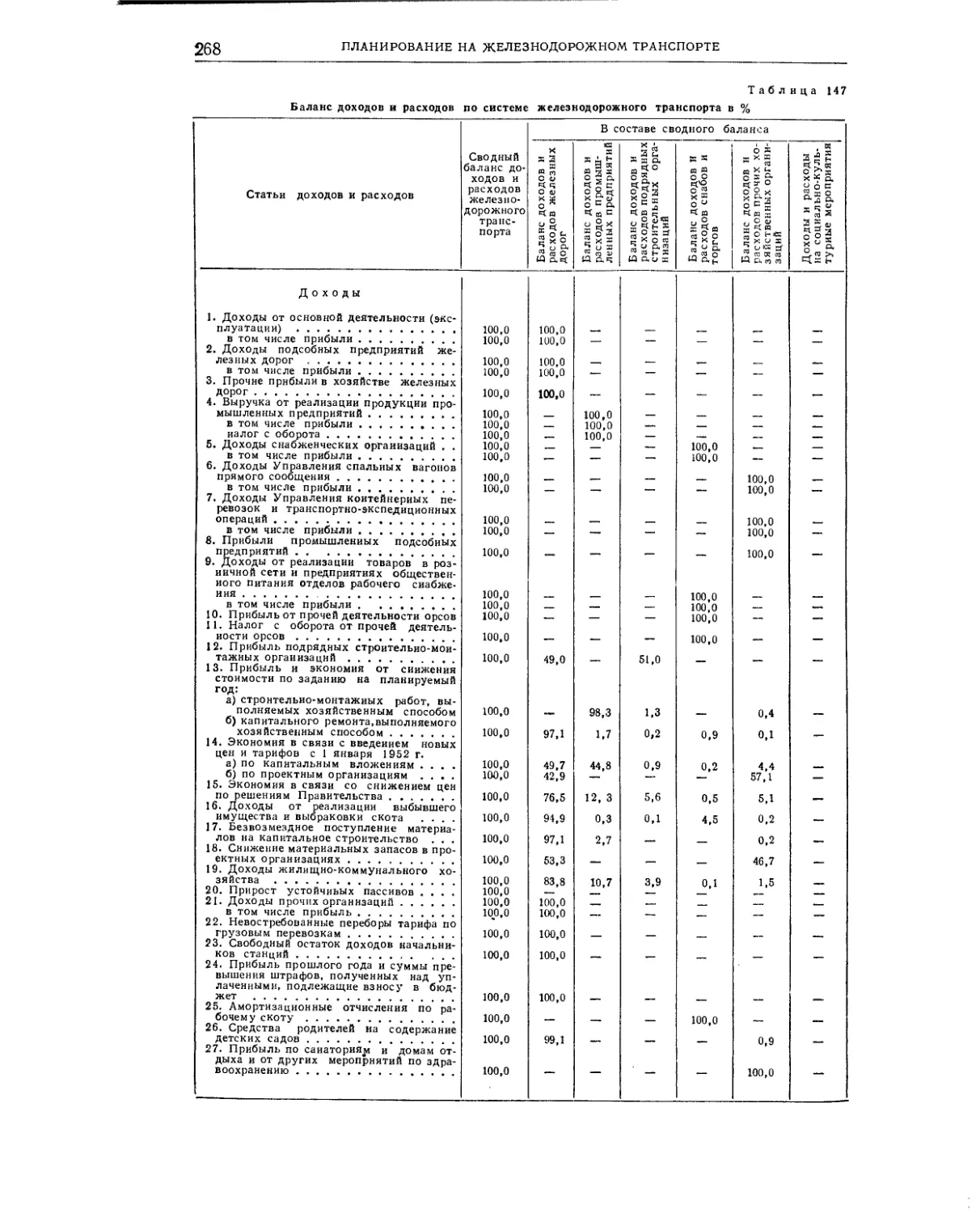

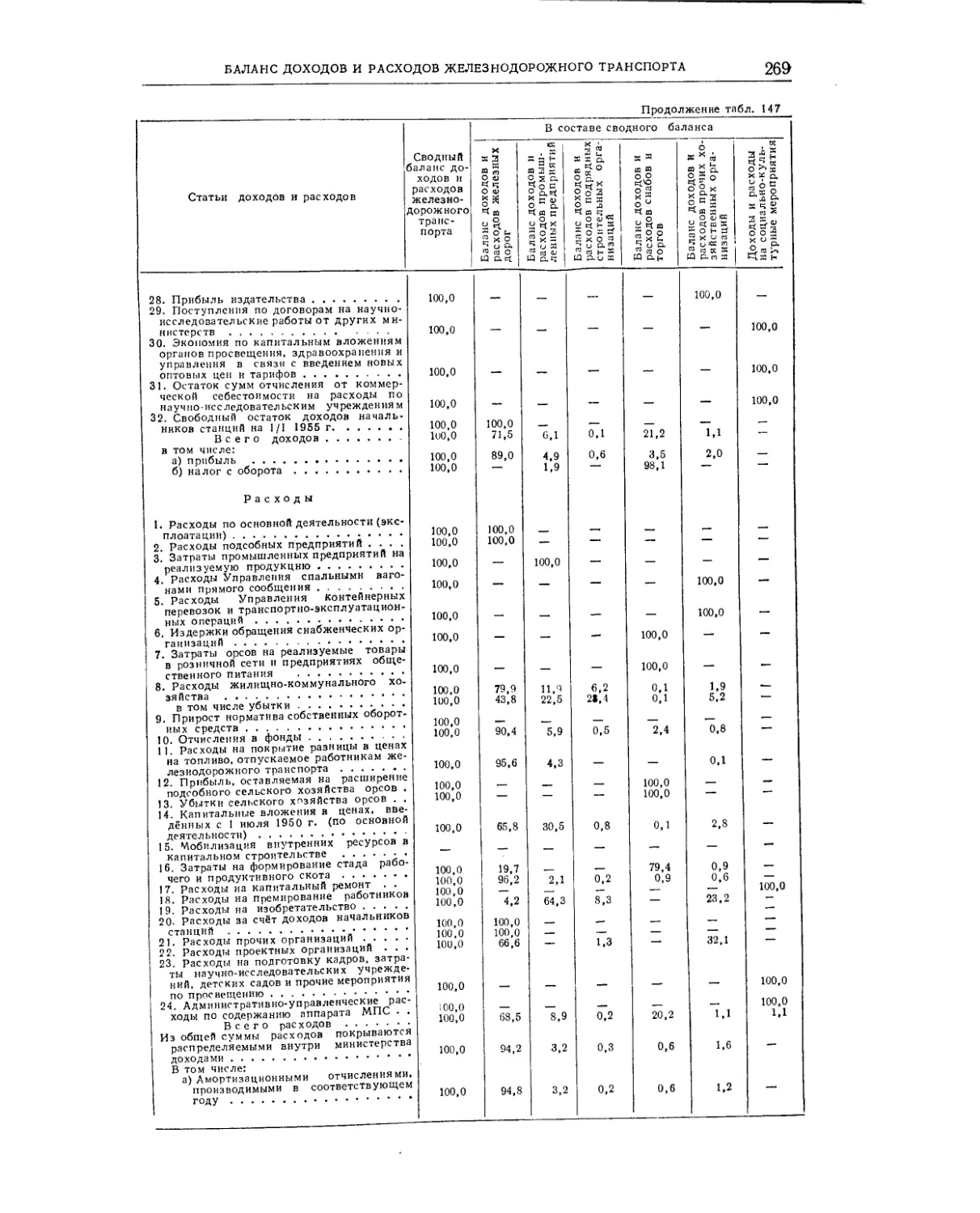

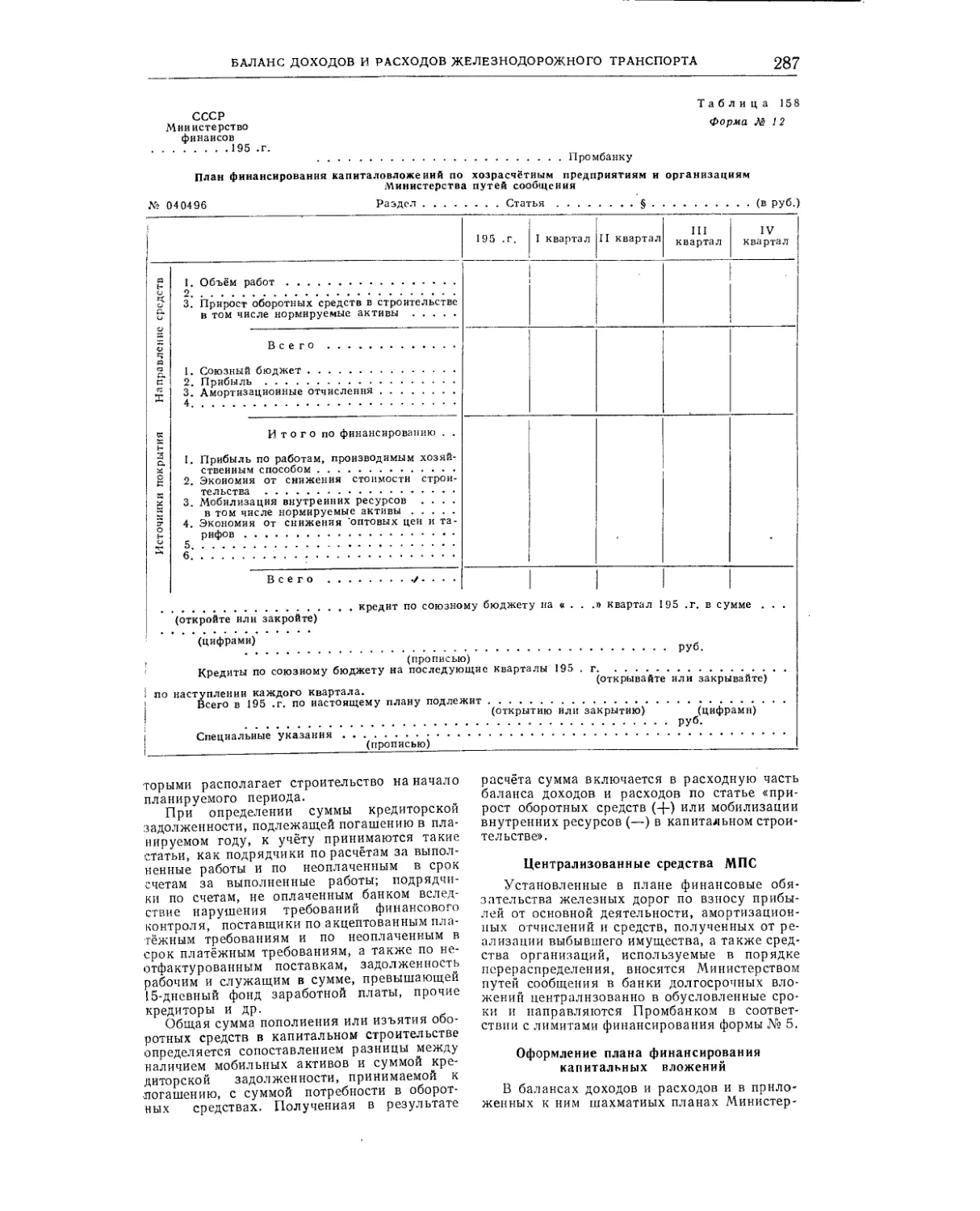

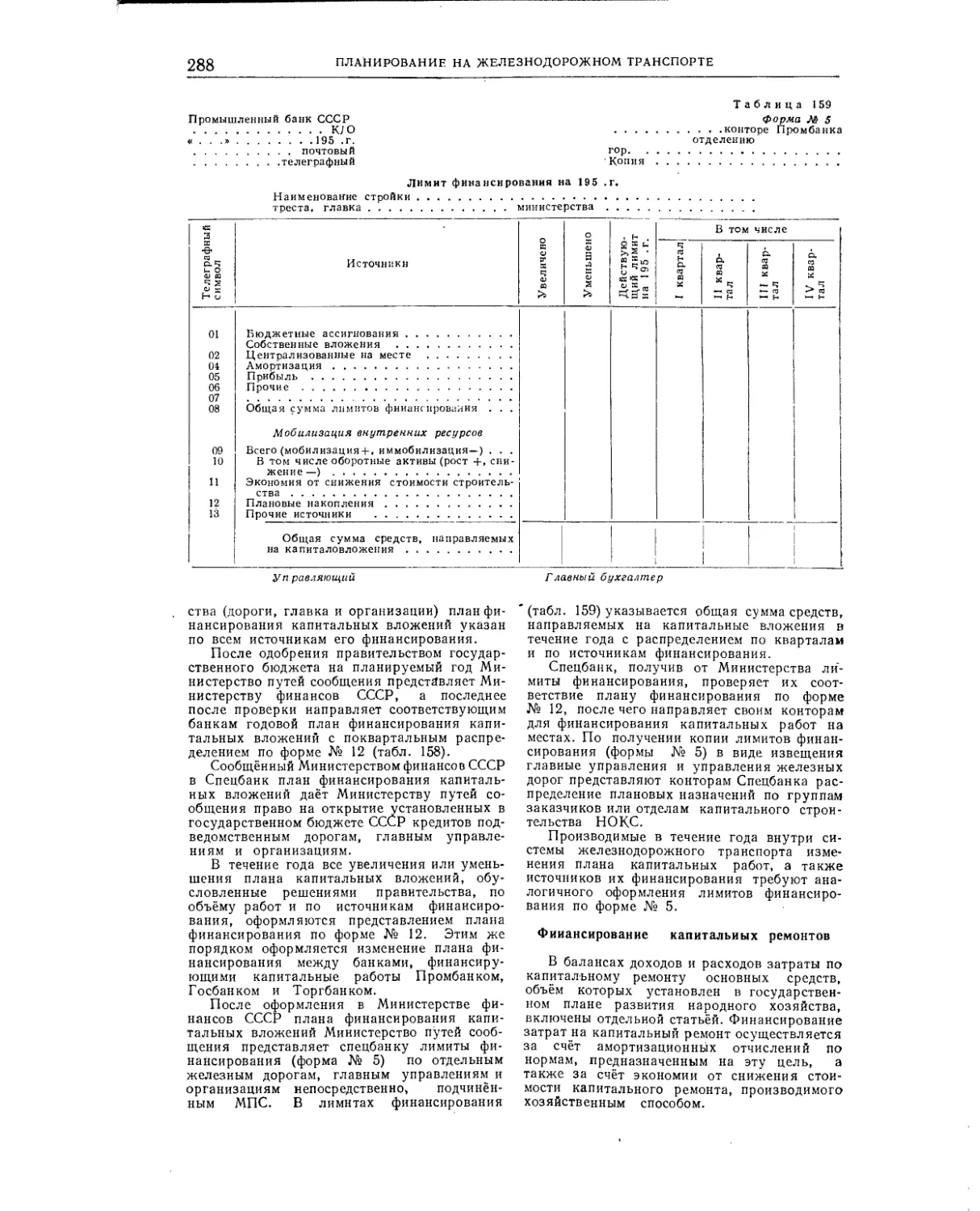

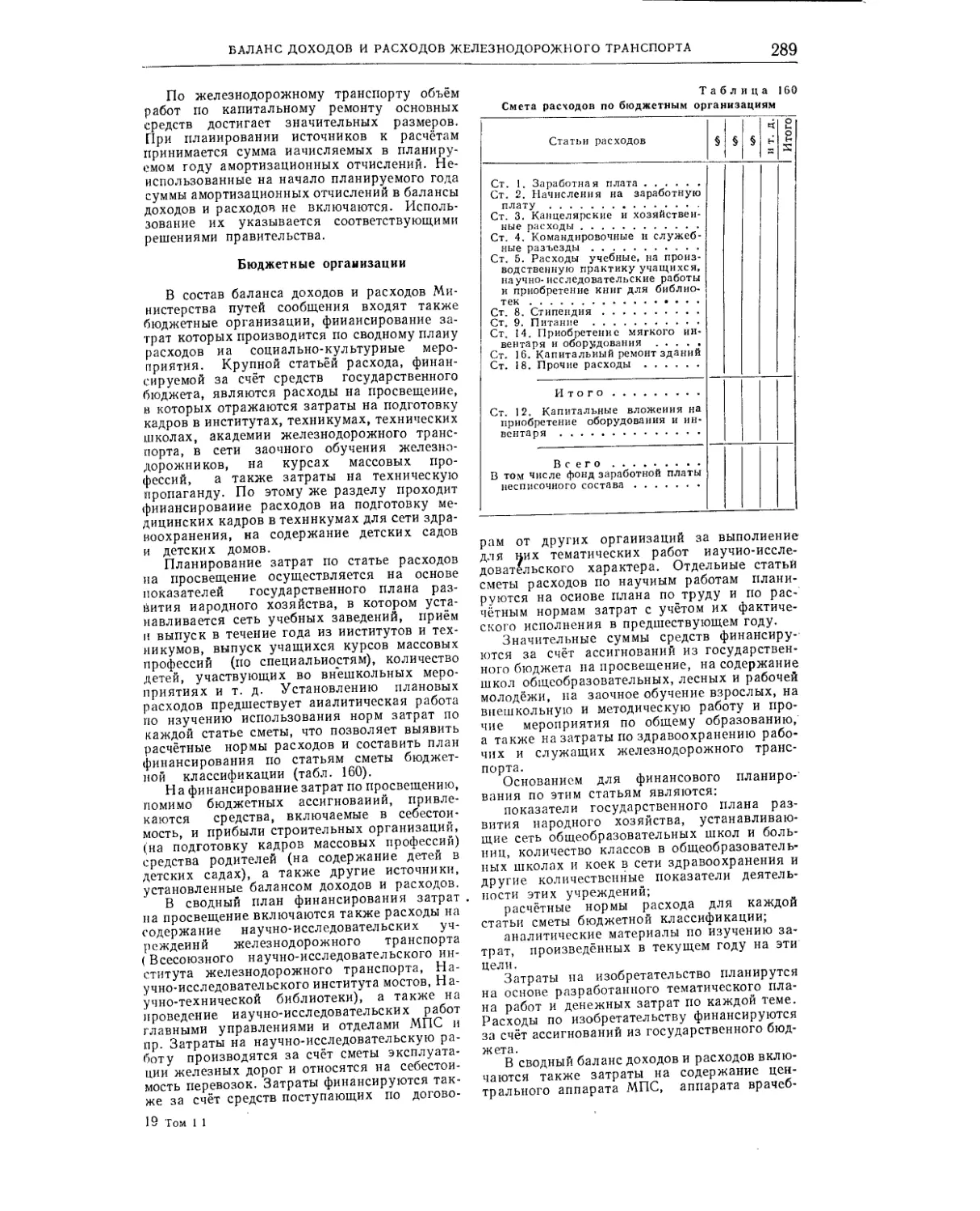

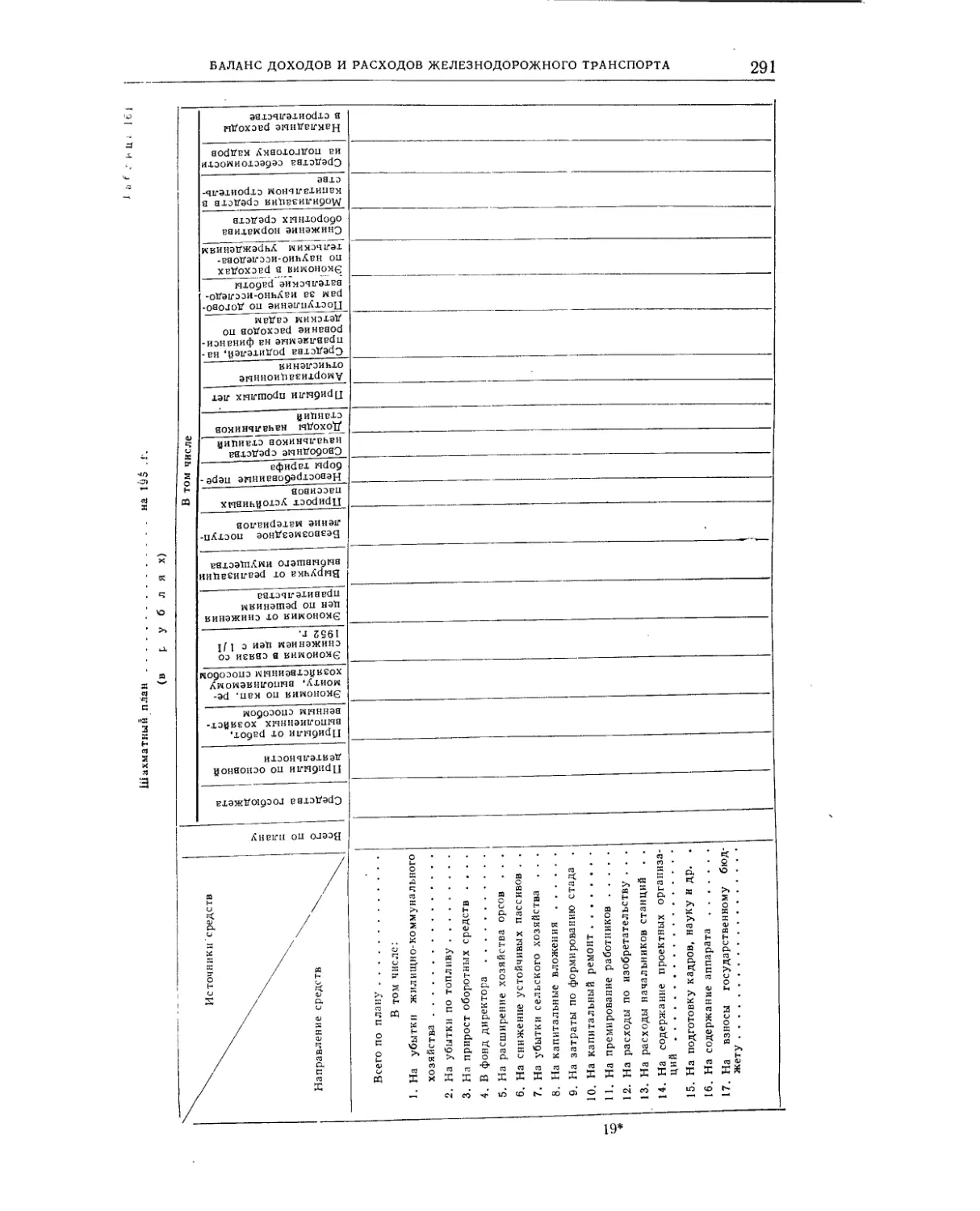

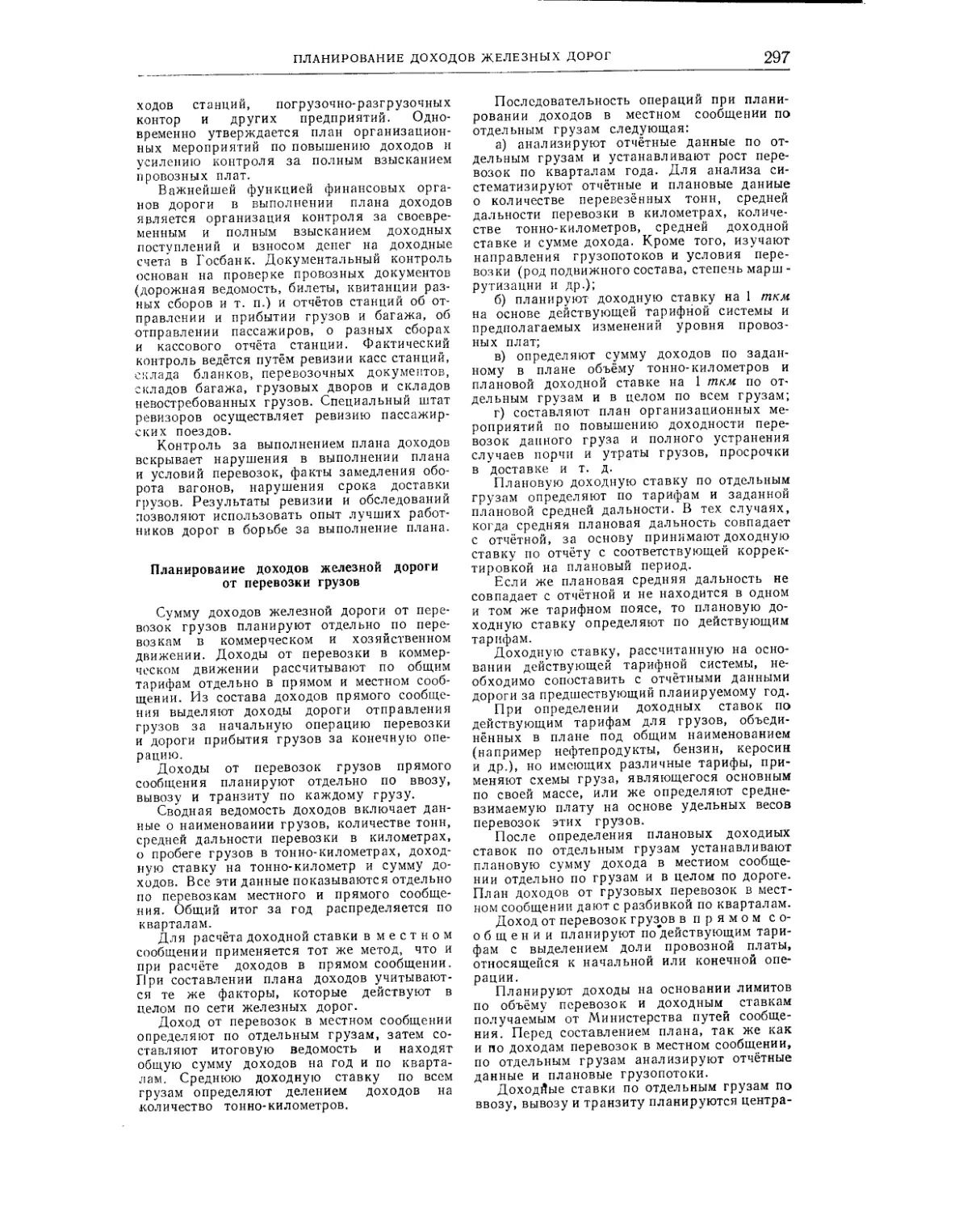

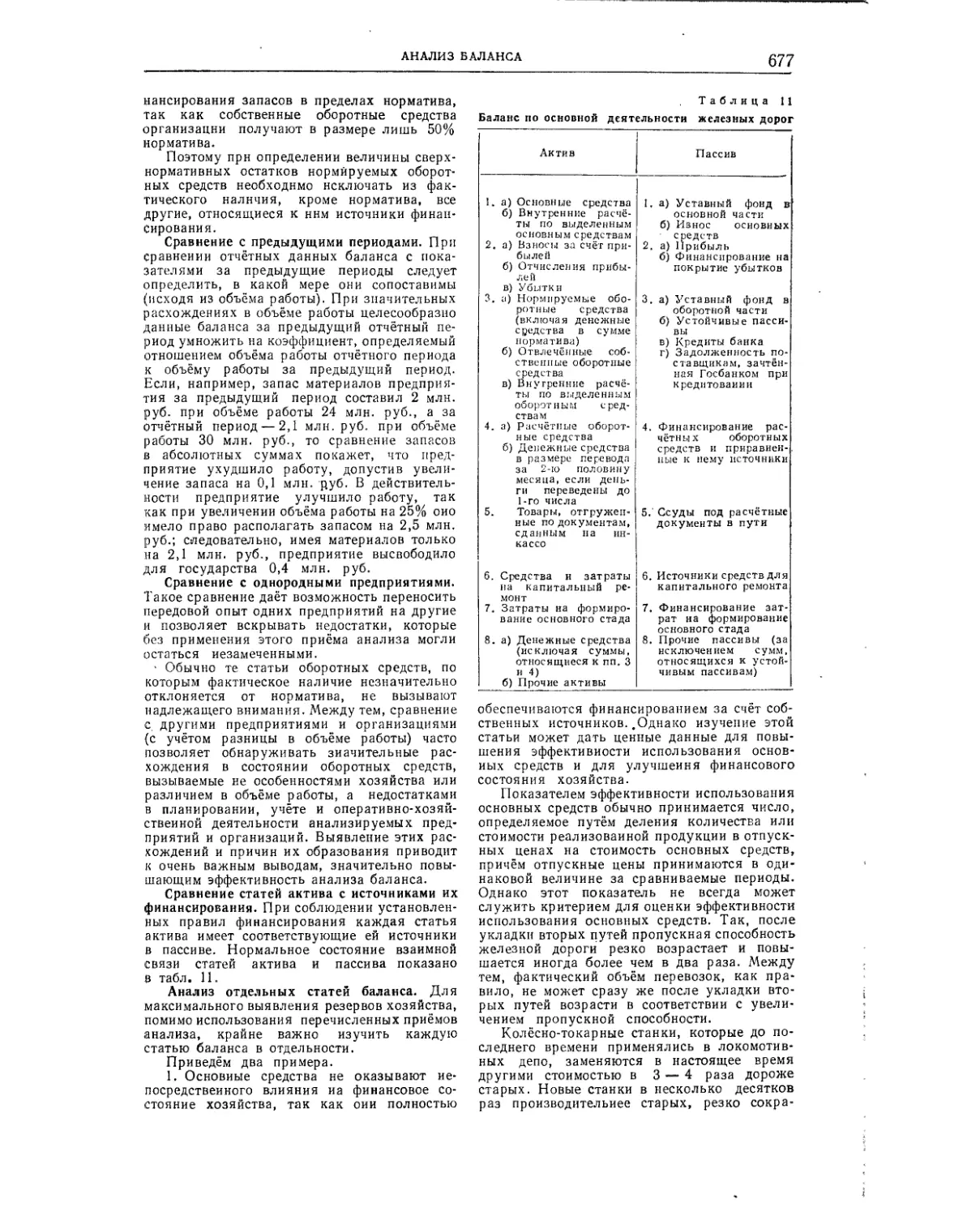

В главах «Баланс доходов и расходов» и «Планирование доходов железных дорог» даны указания по составлению планов доходов от перевозок по сети и по отдельным железным дорогам и станциям, а также балансов доходов и расходов всех хозяйственных единиц железнодорожного транспорта.

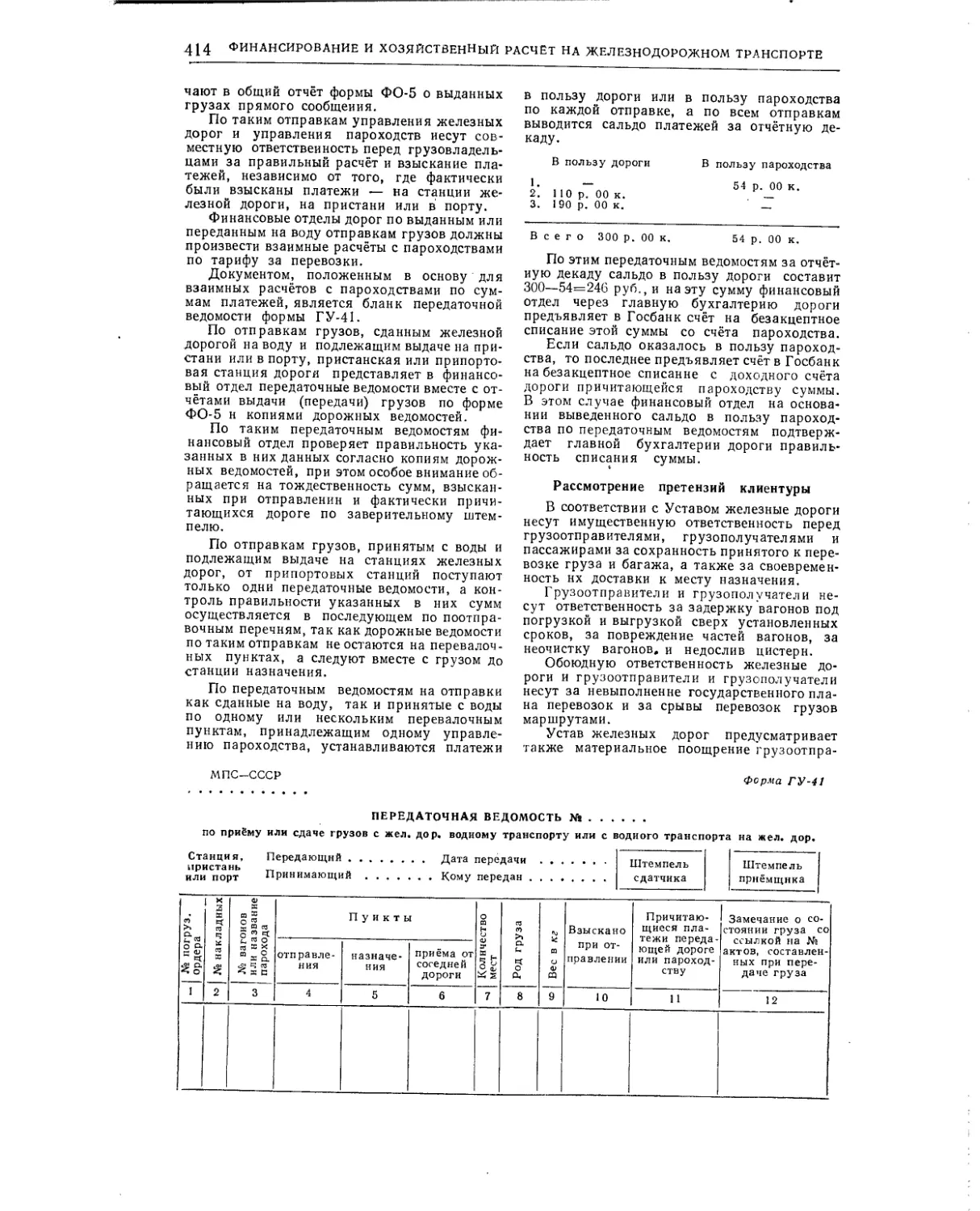

Раздел «Финансирование и хозяйственный расчёт на железнодорожном транспорте» охватывает ряд практических вопросов, связанных с финансами железных дорог и производственной деятельностью хозяйственных единиц железнодорожного транспорта.

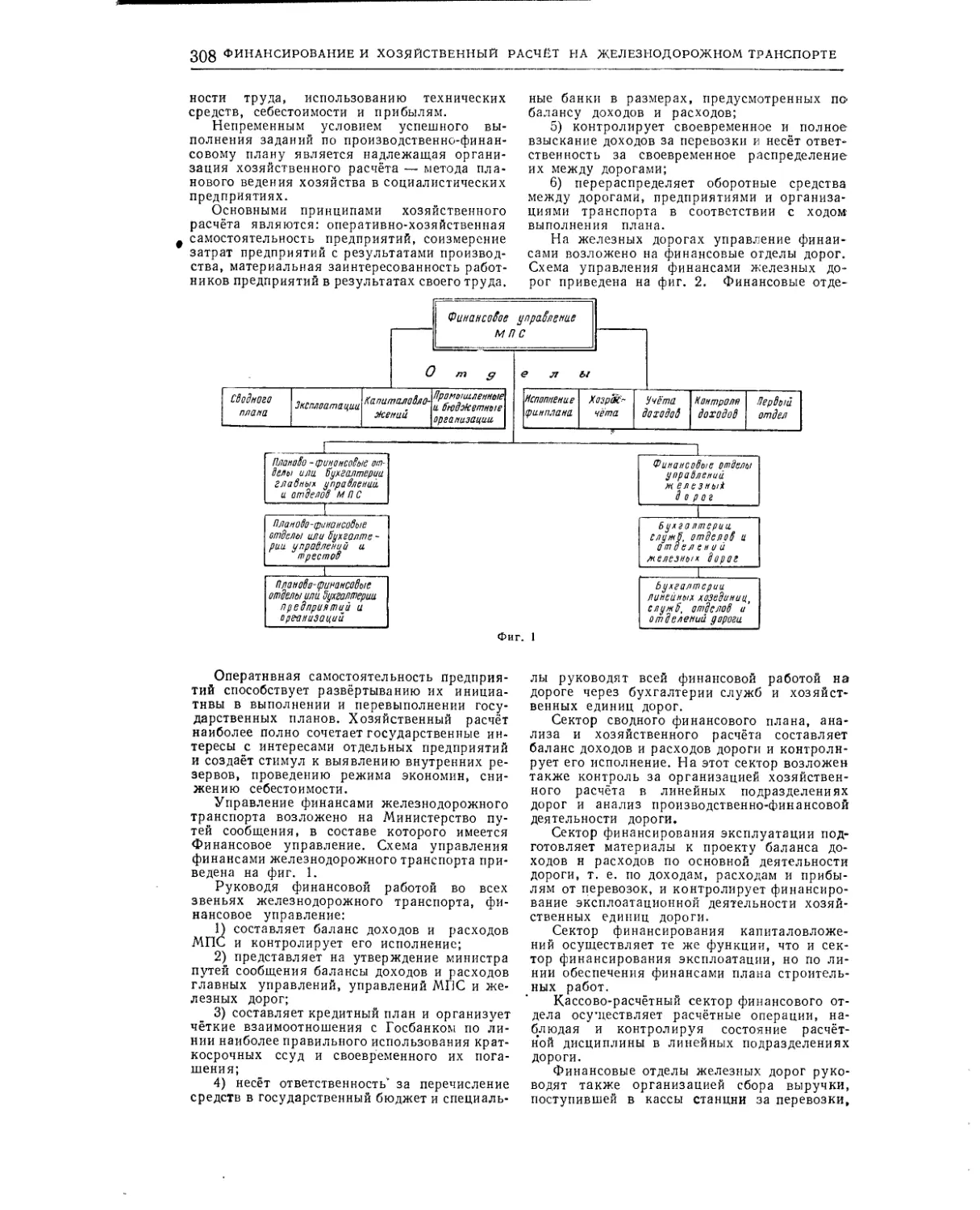

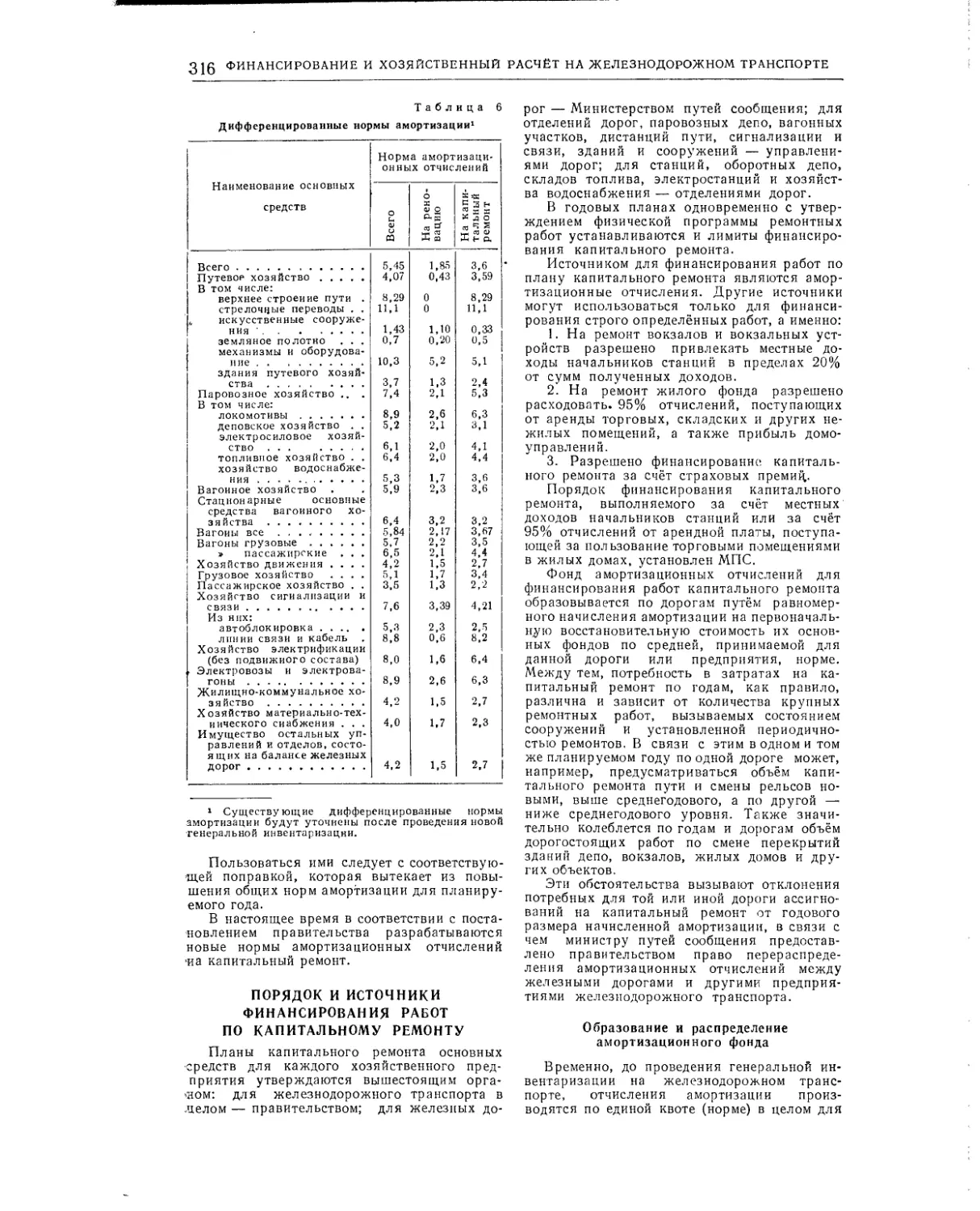

После вводной главы, в которой дана общая характеристика финансовой системы СССР и финансов железнодорожного транспорта, приведены сведения об основных и оборотных средствах железнодорожного транспорта, о применяемых методах расчёта норм амортизационных отчислений, о порядке финансирования работ по капитальному ремонту, об источниках финансирования оборотных средств.

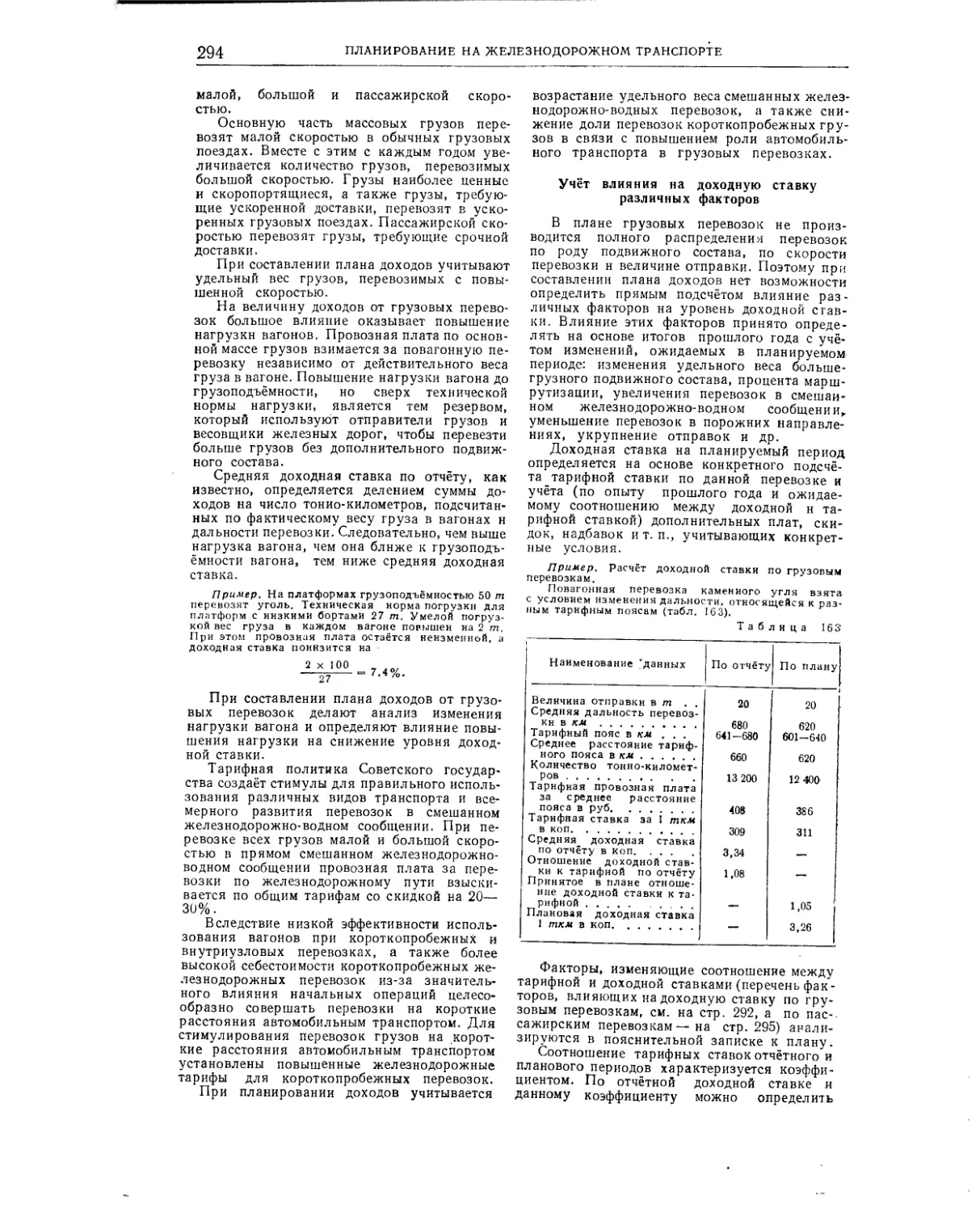

Подробно рассматривается система финансовых расчётов на железных дорогах и порядок краткосрочного банковского кредитования, методы планирования доходов и расходов хозяйственных организаций, а также бюджетных учреждений МПС.

Отдельная глава посвящена хозяйственному расчёту во всех звеньях железнодорожного транспорта (дорога, отделение дороги, депо, станция, дистанция пути).

Заканчивается раздел справочными материалами по контролю доходов железных дорог.

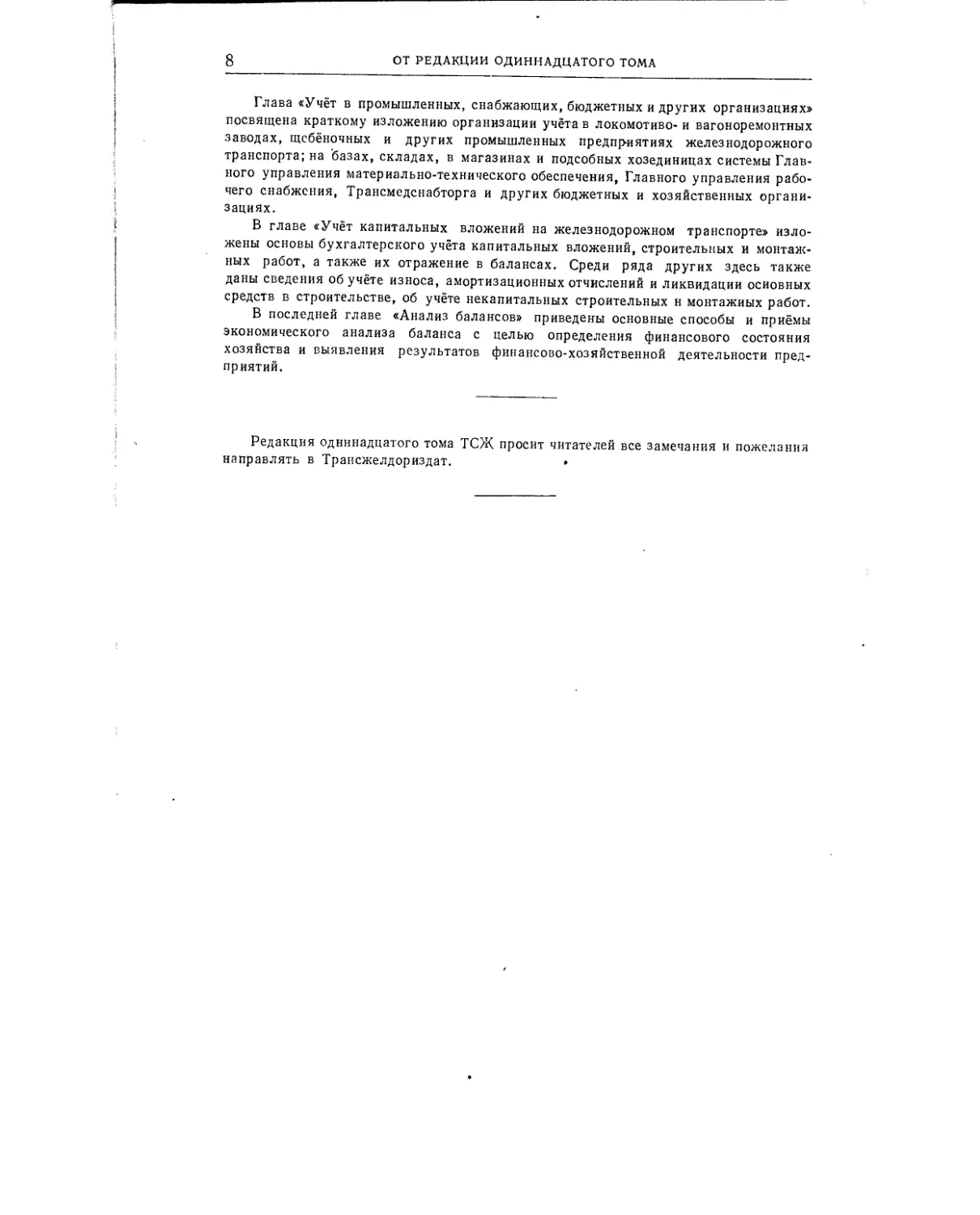

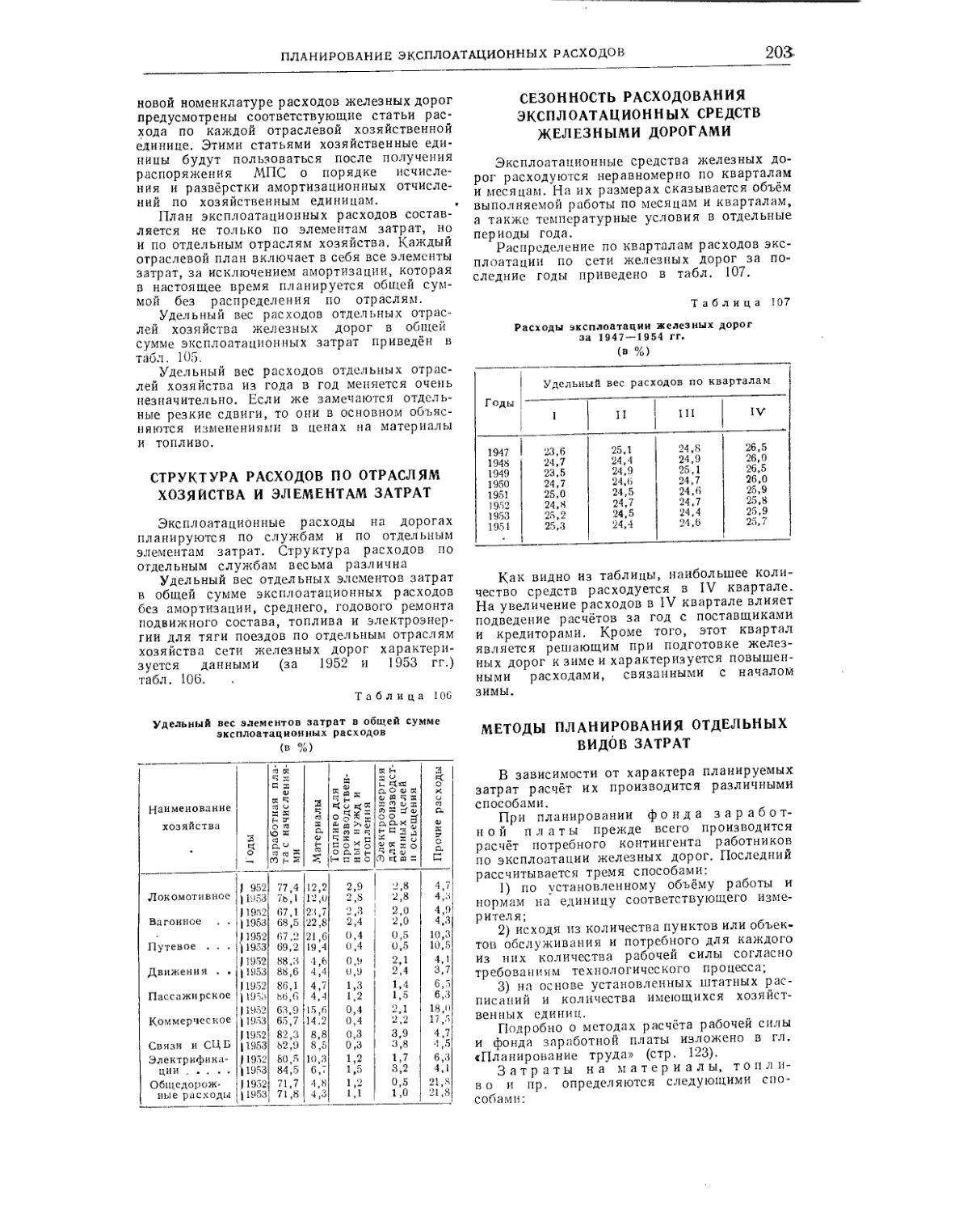

Раздел «Статистический учёт и отчётность па железнодорожном транспорте» открывается главами «Общие вопросы статистики» и «Предмет, задачи и организация железнодорожной статистики», в которых приведены основные сведения по теории и методам статистического учёта (ряды распределения, корреляционное исчисление, индексы, границы возможных отклонений данных выборочного обследования), определяются задачи и формы организации работы по статистическому учёту в основных звеньях железнодорожного транспорта.

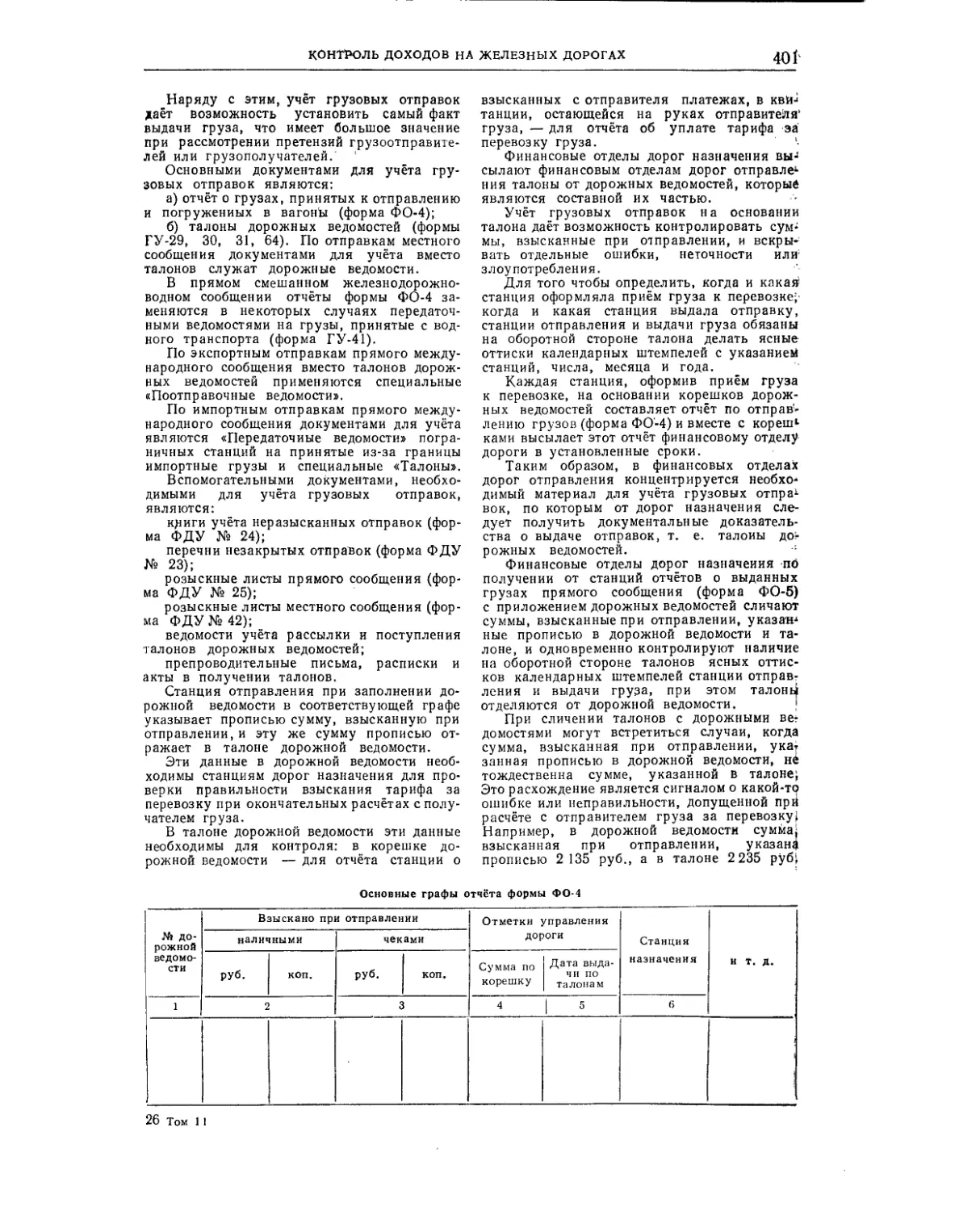

В следующих главах дана характеристика объёмных и качественных показателей статистики перевозок грузов, пассажиров и багажа, работы подвижного состава, промышленного производства, труда, материально-технического снабжения.

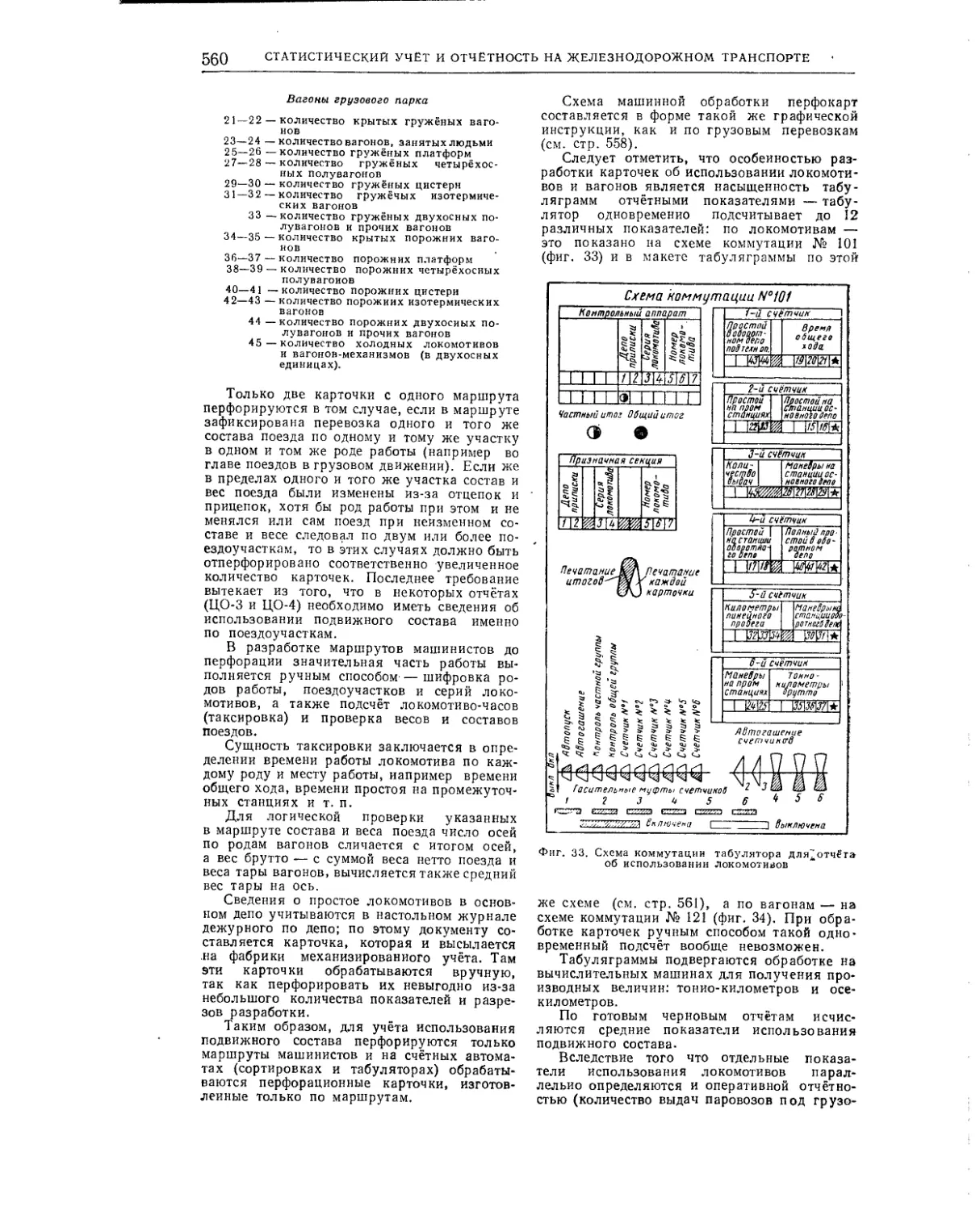

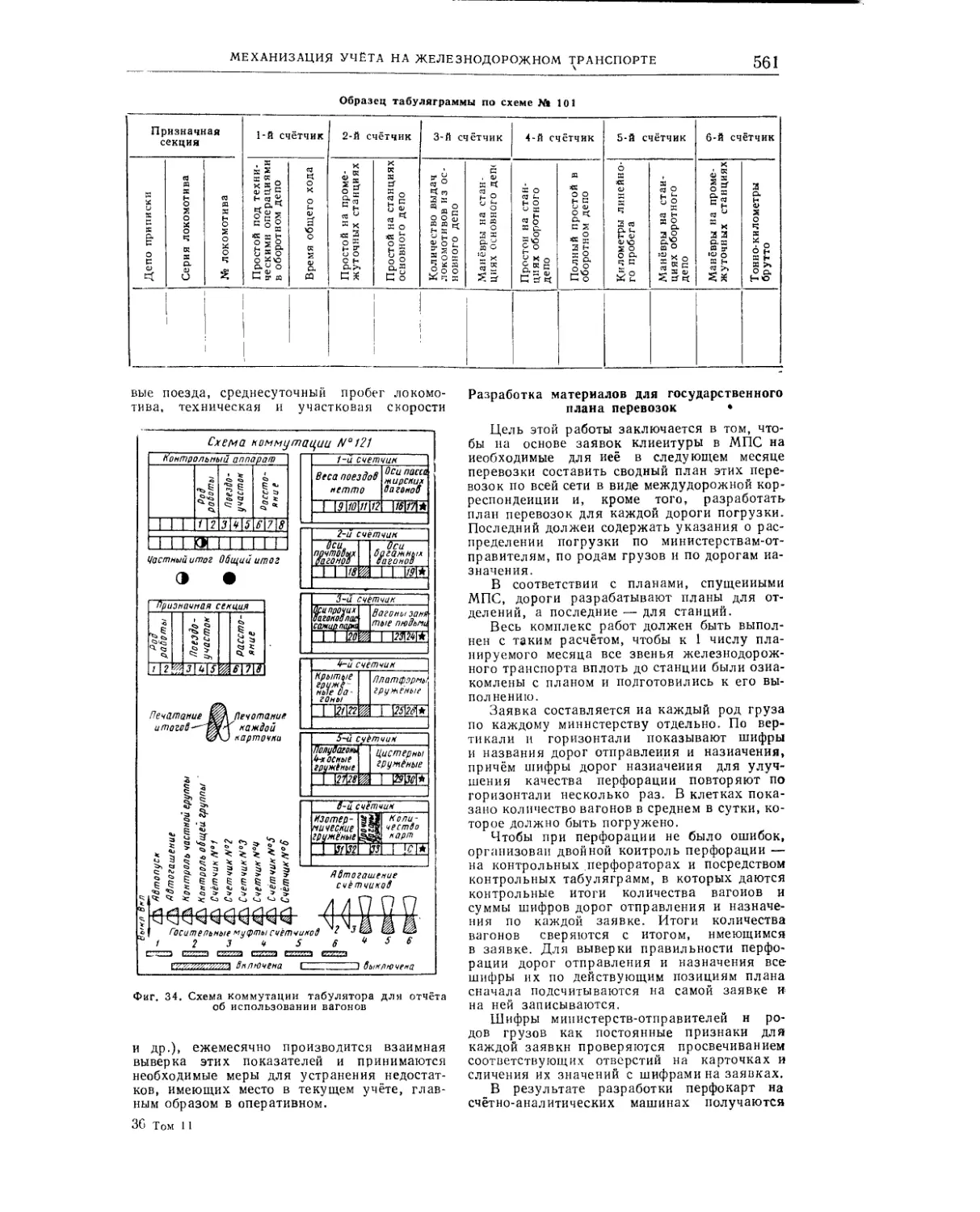

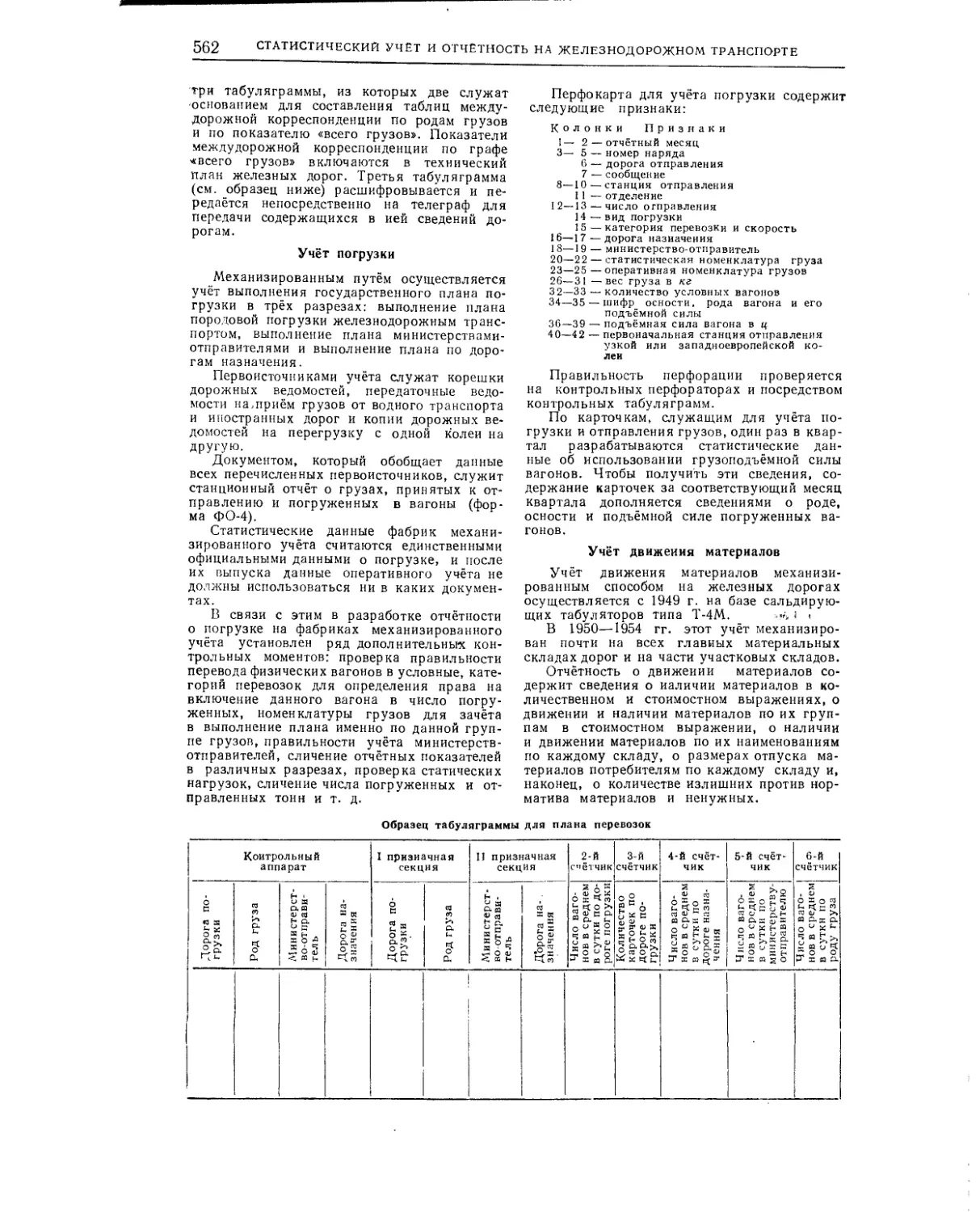

Отдельная глава посвящена механизации статистического учёта, в которой описаны суммирующие и вычислительные машины и способы работы на них, а также приведены примеры механизации учёта на железнодорожном транспорте.

Заканчивается раздел описанием способов проверки правильности статистических цифр.

Раздел «Бухгалтерский учёт на железнодорожном транспорте» начинается главой «Краткая историческая справка», в которой приведены в сжатой форме основные этапы развития бухгалтерского учёта.

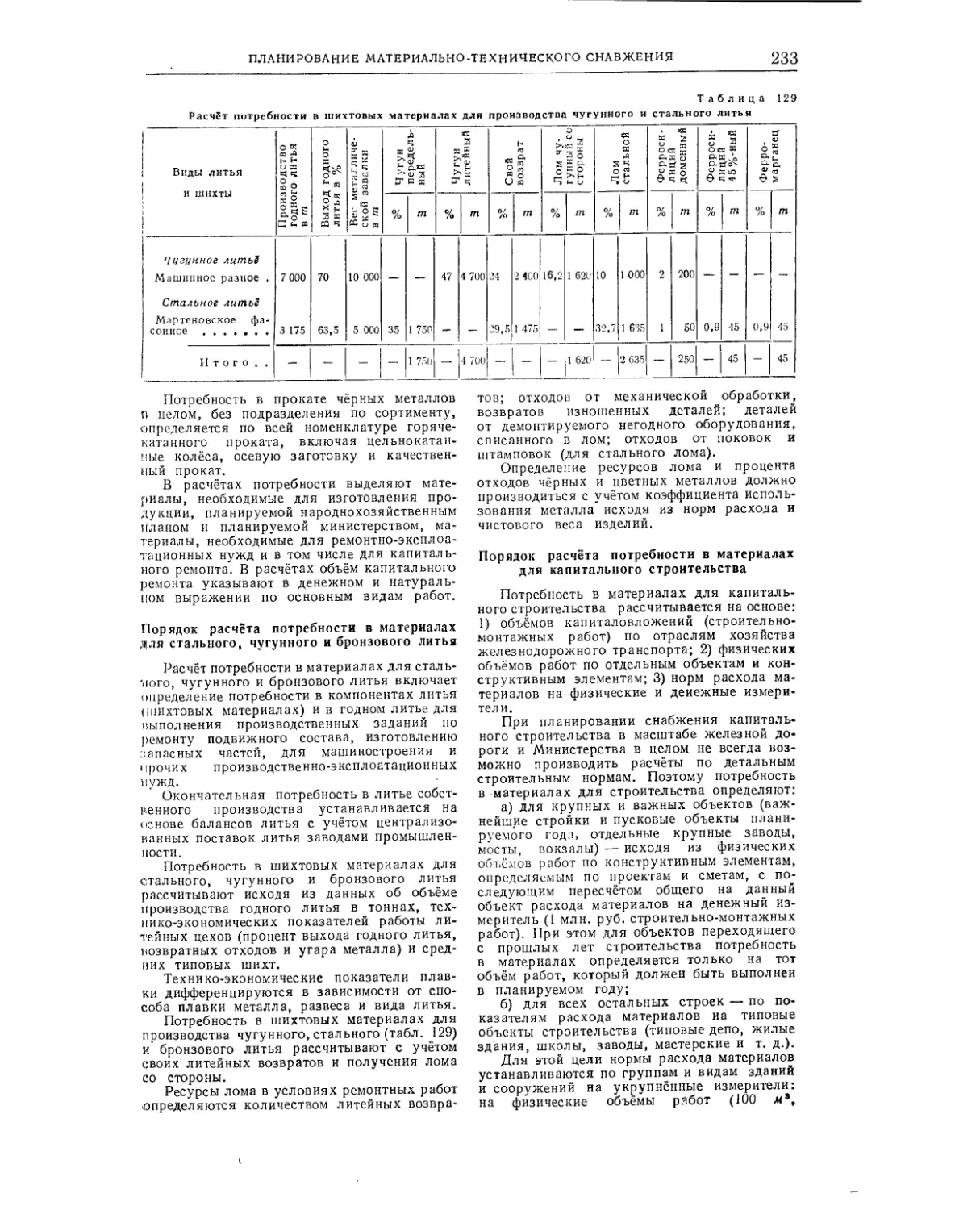

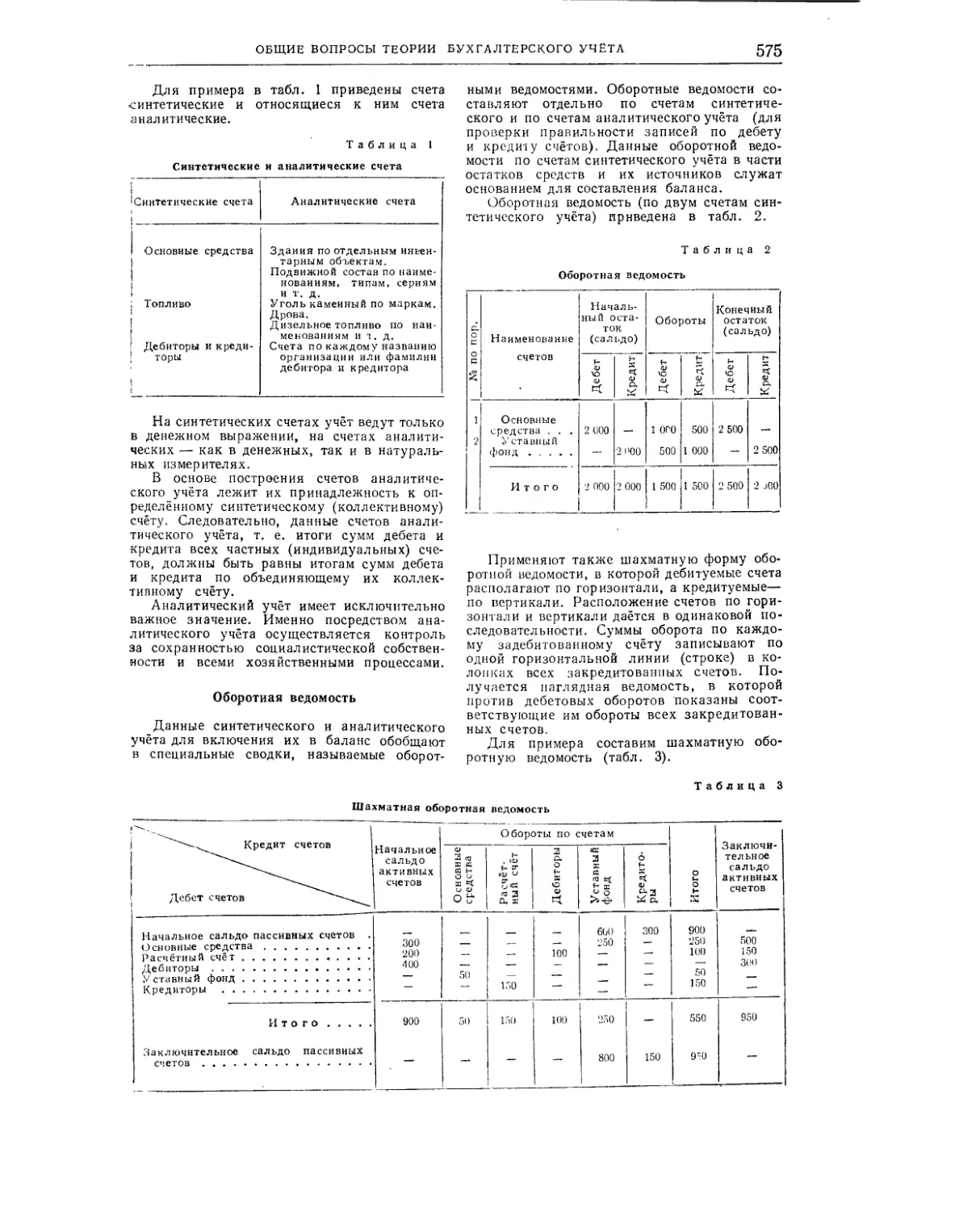

Глава «Общие вопросы теории бухгалтерского учёта» содержит сведения об общих для всех отраслей хозяйственной деятельности приёмах н способах бухгалтерского учёта, а именно: о методе двойной записи, способе регистрации документов, о технике обобщения бухгалтерских данных и приёмах контроля достоверности в записях и отчётности.

В главе «Учёт основной деятельности железных дорог» описаны основные приёмы бухгалтерского учёта эксплоат анионной деятельности хозяйственных единиц и железных дорог, в частности: учёт выручки доходных поступлений от перевозок; учёт расходов на перевозки и связанных с этим расчётов по заработной плате, топливу, материальным ценностям и услугам; учёт основных средств и затрат по их ремонту; учёт деятельности подсобных и вспомогательных хозяйств железных дорог; учёт специфических для железных дорог местных доходов управлений дорог и начальников станций; учёт других операций и общих финансовых результатов.

8

ОТ РЕДАКЦИИ ОДИННАДЦАТОГО ТОМА

Глава «Учёт в промышленных, снабжающих, бюджетных и других организациях» посвящена краткому изложению организации учёта в локомотиво- и вагоноремонтных заводах, щебёночных и других промышленных предприятиях железнодорожного транспорта; на базах, складах, в магазинах и подсобных хозединицах системы Главного управления материально-технического обеспечения, Главного управления рабочего снабжения, Трансмедснабторга и других бюджетных и хозяйственных организациях.

В главе «Учёт капитальных вложений на железнодорожном транспорте» изложены основы бухгалтерского учёта капитальных вложений, строительных и монтажных работ, а также их отражение в балансах. Среди ряда других здесь также даны сведения об учёте износа, амортизационных отчислений и ликвидации основных средств в строительстве, об учёте некапитальных строительных н монтажных работ.

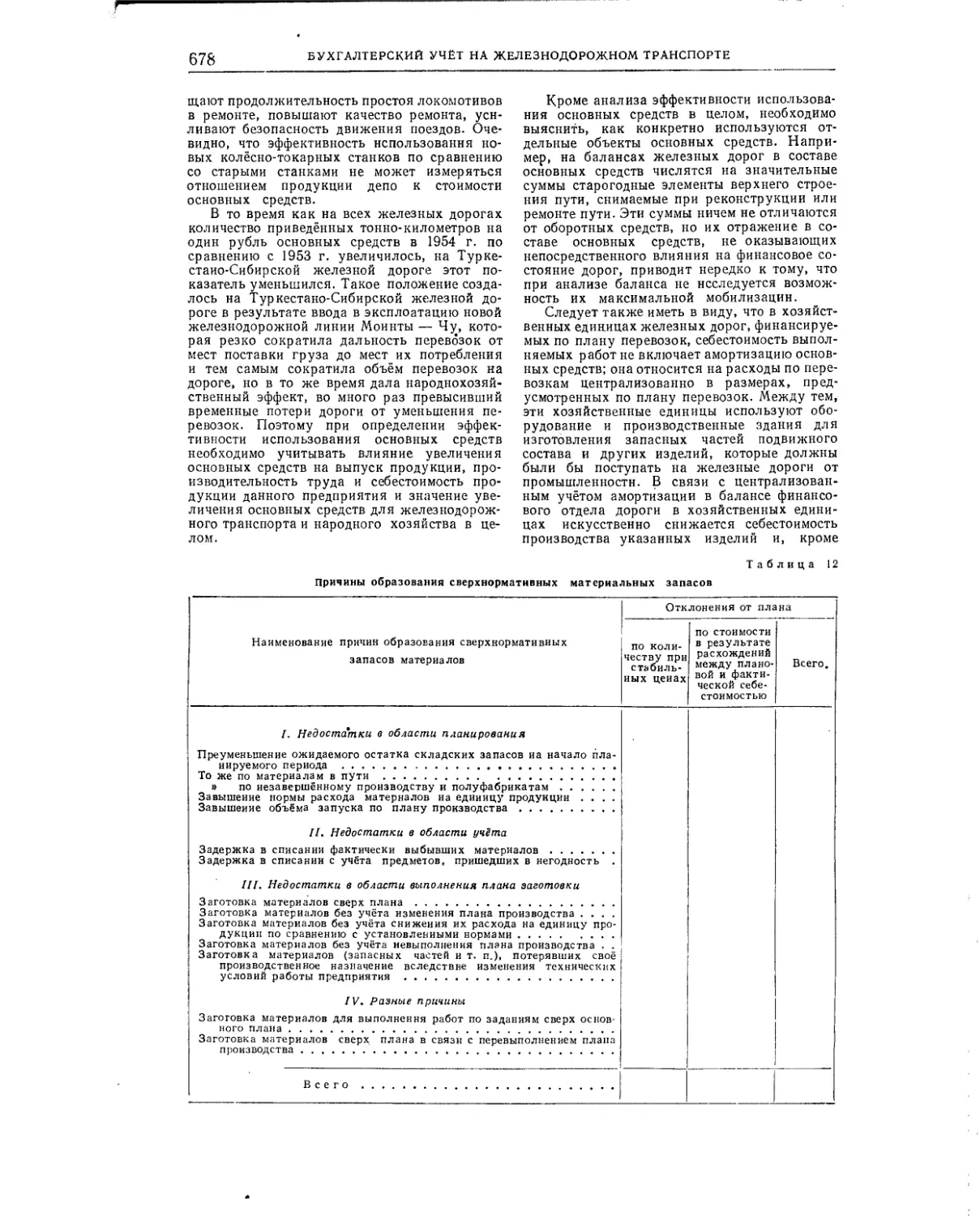

В последней главе «Анализ балансов» приведены основные способы и приёмы экономического анализа баланса с целью определения финансового состояния хозяйства и выявления результатов финансово-хозяйственной деятельности предприятий.

Редакция одиннадцатого тома ТСЖ просит читателей все замечания и пожелания направлять в Трансжелдориздат. •

ПЛАНИРОВАНИЕ

НА ЖЕЛЕЗНОДОРОЖНОМ ТРАНСПОРТЕ

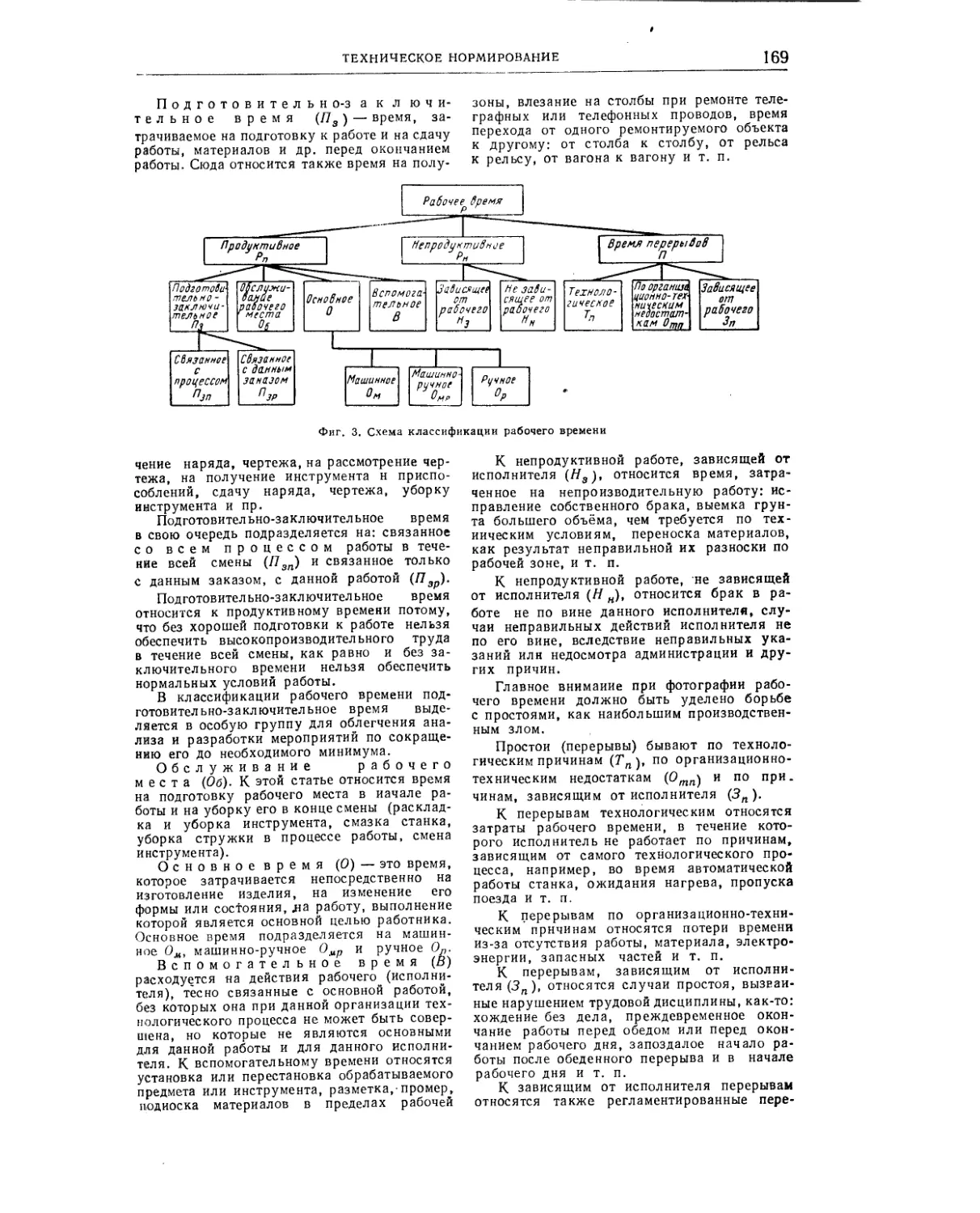

ОБЩИЕ ВОПРОСЫ ПЛАНИРОВАНИЯ НА ЖЕЛЕЗНОДОРОЖНОМ ТРАНСПОРТЕ

ВВЕДЕНИЕ

Транспорт является одной из важнейших отраслей народного хозяйства СССР и материальной основой для связи между промышленностью и сельским хозяйством. Он обеспечивает нормальное производство и обращение в стране продукции промышленности и сельского хозяйства, удовлетворяет потребности населения в передвижении, связывает в единое государственное целое республики, края, области и районы СССР. Транспорт продолжает производственный процесс в сфере обращения. В отличие от добывающей и обрабатывающей промышленности и земледелия транспорт, являющийся четвёртой отраслью материального производства, не производит новых продуктов. Продукцией транспорта является перемещение грузов и пассажиров.

В социалистическом хозяйстве развитие всех видов транспорта, в том числе и железнодорожного, осуществляется в органической увязке с комплексным развитием всего народного хозяйства.

Все виды транспорта СССР являются звеньями единой транспортной сети и роль их в перевозках страны определяется государственным планом с учётом наиболее рационального использования транспортных средств. Железнодорожный транспорт работает в кооперации с другими видами транспорта. Эта кооперация проявляется в развитии прямых смешанных железнодорожно-водных, железнодорожно-автомобильных и других сообщений, развития станций, портов и пристаней и усиления перегрузочных и перевалочных устройств для передачи грузов с одного вида транспорта на другой, а также роста контейнерных перевозок.

Социалистический транспорт сыграл огромную роль в индустриализации страны. Он способствовал постройке крупнейших заводов и расширению существующих, созданию новых промышленных центров и быстрому развитию промышленного производства.

Велика роль транспорта в осуществлении социалистической перестройки сельского хозяйства. Своевременная доставка в совхозы и колхозы тракторов, комбайнов, машин, горючего, удобрений, инвентаря, промышлен

ных изделий и вывоз сельскохозяйственных продуктов обеспечили подъём сельского хозяйства и укрепление связи между городом и деревней.

Коммунистическая партия и Советское правительство на всех этапах социалистического строительства уделяли транспорту неослабное внимание, руководили развитием и реконструкцией транспорта, оказывали ему громадную помощь.

Железнодорожный транспорт является важнейшим видом транспорта Советского Союза, занимающего территорию около 23 млн. км2.

В условиях такой громадной территории железнодорожному транспорту принадлежит решающая роль в перевозках.

В 1954 г. железнодорожным транспортом выполнено 82,6% грузооборота всех видов транспорта СССР. Удельный вес речного транспорта в тонно-километровой работе составил в том же году 6,4%, морского 5,9%, автомобильного 3,8% и трубопроводного транспорта 1,3%.

Темпы роста грузооборота железных дорог характеризуются следующими цифрами:

1913 г......................... 100%

1940 г......................... 630%

1954 г...................более 1 300%

В 1954 г. железнодорожный транспорт СССР по размерам грузооборота обогнал железнодорожный транспорт США и вышел на первое место в мире.

Грузооборот ряда железных дорог Урала и Сибири превышает грузооборот всей железнодорожной сети многих капиталистических стран. В частности, Омская дорога выполняет такую же тонио-километровую работу, как все железные дороги Англии, Бельгии и Голландии вместе взятые, а Томская дорога, как весь железнодорожный транспорт Японии и Турции.

На железных дорогах нашей страны ежедневно находится в пути огромное количество различных грузов, от своевременной и аккуратной доставки которых зависит нормальная и бесперебойная работа всех отраслей народного хозяйства.

По объёму пассажирских перевозок железнодорожный транспорт СССР стоит также на первом месте в мире. Ещё в 1940 г. перевозки пассажиров на железных дорогах на

10

ПЛАНИРОВАНИЕ НА ЖЕЛЕЗНОДОРОЖНОМ ТРАНСПОРТЕ

шей страны превысили уровень 1913 г. по числу отправленных пассажиров в 7 раз, а по пассажиро-километрам в 4 раза. В настоящее время уровень пассажирских перевозок 1940 г. превышен примерно в 1,5 раза, причём по темпам роста пассажирские перевозки за ряд последних лет не уступают, а иногда и превышают темпы роста грузовых перевозок.

Протяжённость сети железных дорог Советского Союза составляет 120 тыс. км; за годы Советской власти она увеличилась более чем в два раза.

Основные фонды железнодорожного транспорта достигают 80% основных фондов всех видов транспорта СССР.

На железнодорожном транспорте СССР трудится огромная армия советских железнодорожников, по своей численности достигающая 9% от общего числа рабочих и служащих в нашей стране.

Железнодорожйый транспорт потребляет свыше 25% всего угля, добываемого в стране, свыше 15% всего проката чёрных металлов, около 10% лесоматериалов. Для обеспечения железных дорог локомотивами, грузовыми и пассажирскими вагонами создано специальное Министерство транспортного машиностроения. Для обеспечения строительства, наиболее крупных и важных объектов железнодорожного транспорта—новых железнодорожных линий, вторых путей, мостов, вокзалов, заводов, депо, электрификации линий, развития узлов и т. д., а также выполнения строительных работ для водного транспорта создано Министерство транспортного строительства СССР.

Капитальные вложения на развитие и реконструкцию железнодорожного транспорта составляют значительную часть общего объёма капитальных вложений, затрачиваемых на развитие народного хозяйства СССР. Так, планом четвёртой пятилетки затраты на железнодорожный транспорт были установлены на 1946—1950 гг. в размере 40,1 млрд. руб. при общих затратах по народному хозяйству 250 млрд. руб.

За годы Советской власти построено свыше 30 тыс. км новых железнодорожных линий, среди которых наибольшее значение имеют линии, связавшие с железнодорожной сетью богатейшие угольные районы Кузбасса, Караганды, Печорского угольного бассейна, Магнитогорское, Горно-Шорское, Абаканское н Ангаро-Илнмское железорудные месторождения, нефтеносные районы Второго Баку, ряд месторождений меди, цинка, свинца, бокситов, строительство крупнейших гидроэлектростанций: Куйбышевской, Каховской и других, а также линии, позволившие освоить новые лесные массивы на Севере, Урале н в Сибири. Новое железнодорожное строительство в окраинных районах, лишённых необходимых путей сообщения, способствовало развитию хозяйства н культуры братских национальных республик. Железнодорожная сеть Казахской ССР в 1954 г. составила более 9 тыс. Км и увеличилась за годы Советской власти в 4 раза. Из числа железных дорог, построенных после Великой Октябрьской социалистической революции, особенно большое значение имеют: Турке-

стано-Сибнрская, Карагандинская, Печорская, Южно-Сибирская магистраль от Сталин-ска до Магнитогорска, Московско-Донбасская н Черноморская дороги (Адлер—Цхакая), а также ряд других линий.

В настоящее время большинство новых строящихся железнодорожных магистралей с первых ж:е лет эксплоатации осваивает потоки в несколько миллионов тонн, т. е. в 10 раз и более превышающие потоки 'железнодорожных линий царской России.

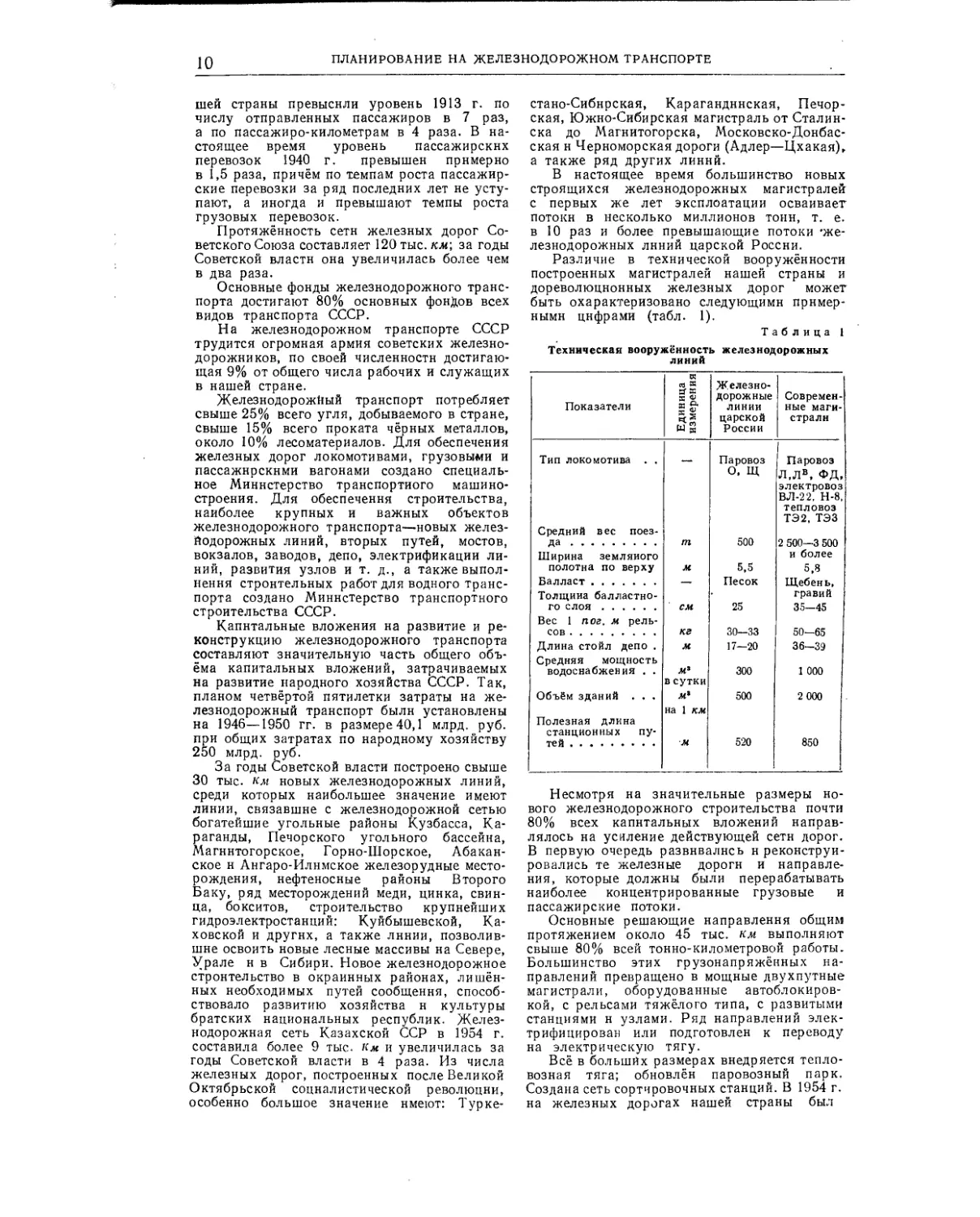

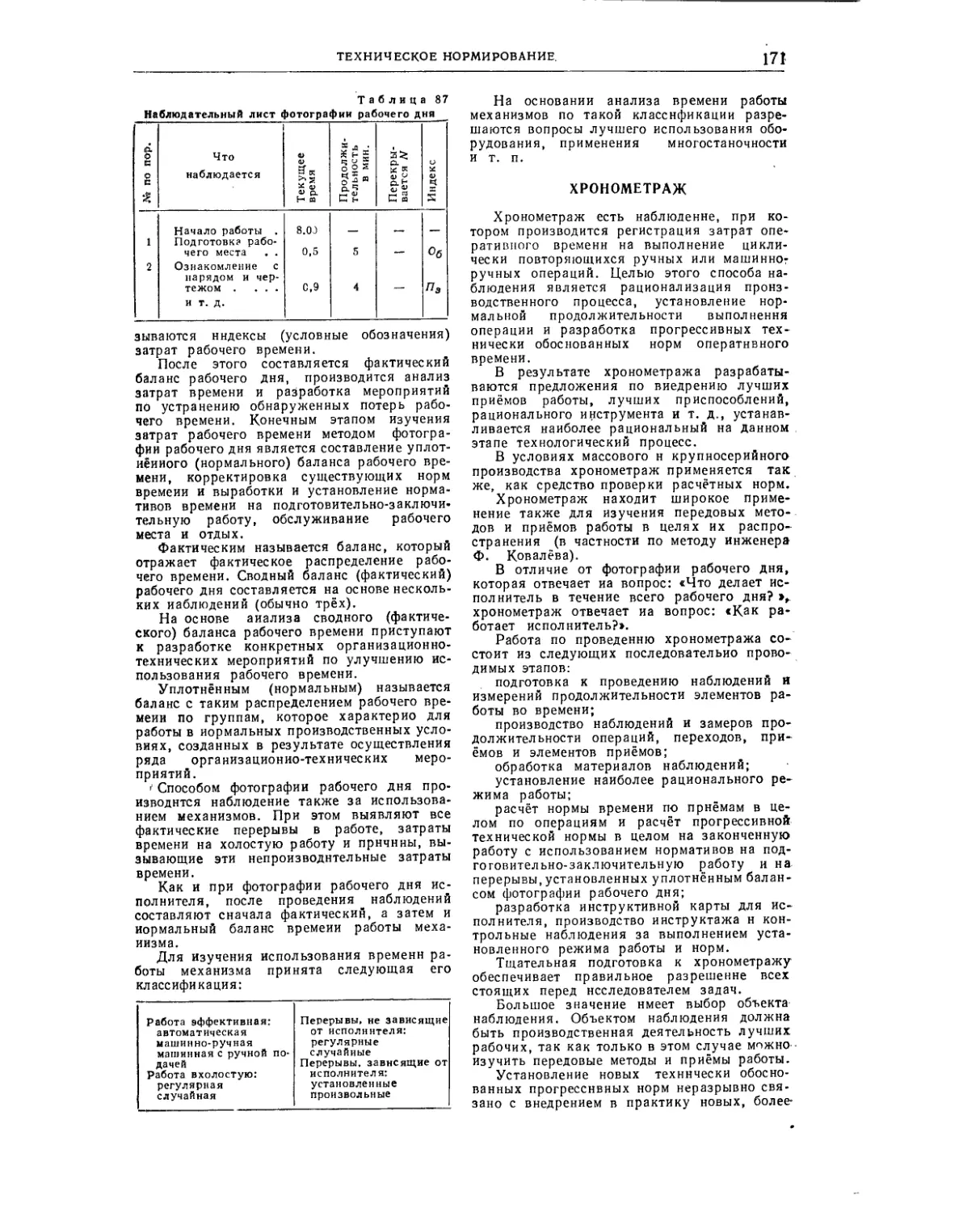

Различие в технической вооружённости построенных магистралей нашей страны и дореволюционных железных дорог может быть охарактеризовано следующими примерными цифрами (табл. 1).

Таблица 1

Техническая вооружённость железнодорожных линий

Показатели Единица измерения Железнодорожные линии царской России Современные магистрали

Тип локомотива . . Средний вес поез- — Паровоз О, Щ Паровоз Л,ЛВ, ФД, электровоз ВЛ-22. Н-8, тепловоз ТЭ2, ТЭЗ

да Ширина земляного т 500 2 500—3 500 и более

полотна по верху м 5,5 5.8

Балласт Толщина балластно- — Песок Щебень, гравий

го слоя Вес 1 пог. м рель- см 25 35-45

сов кг 30—33 50—65

Длина стойл депо . Средняя мощность м 17—20 36—39

водоснабжения . . м3 в сутки 300 1 000

Объём зданий . . . Полезная длина станционных пу- лс8 на 1 км 500 2000

тей м 520 850

Несмотря на значительные размеры нового железнодорожного строительства почти 80% всех капитальных вложений направлялось на усиление действующей сети дорог. В первую очередь развивались н реконструировались те железные дороги и направления, которые должны были перерабатывать наиболее концентрированные грузовые и пассажирские потоки.

Основные решающие направления общим протяжением около 45 тыс. км выполняют свыше 80% всей тонно-километровой работы. Большинство этих грузонапряжённых направлений превращено в мощные двухпутные магистрали, оборудованные автоблокировкой, с рельсами тяжёлого типа, с развитыми станциями н узлами. Ряд направлений электрифицирован или подготовлен к переводу на электрическую тягу.

Всё в больших размерах внедряется тепловозная тяга; обновлён паровозный парк. Создана сеть сортировочных станций. В 1954 г. на железных дорогах нашей страны был

ОБЩИЕ ВОПРОСЫ ПЛАНИРОВАНИЯ

1Р

38 механизированных и 42 немеханизированных сортировочных горки.

Подавляющая часть вагонного парка оборудована автоматической сцепкой и автоматическими тормозами. Более 75% грузов перевозится в четырёхосных грузовых вагонах. В парке пассажирских вагонов преобладают комфортабельные цельнометаллические вагоны.

Коммунистической партией воспитаны кадры советских железнодорожников, овладевших техникой своего дела и с честью выполняющих плановые задания партии и правительства.

За годы пятилеток благодаря мощному техническому оснащению сети производительность труда железнодорожников, занятых на эксплоатационной работе железных дорог, увеличилась примерно в 4 раза по сравнению с 1928 г.

Средняя заработная плата железнодорожников по сравнению с довоенным уровнем возросла почти в два раза.

Преимущества планового социалистического хозяйства позволили использовать технические средства железнодорожного транспорта в нашей стране более рационально н интенсивно, чем на железных дорогах капиталистических стран. Так, средняя грузонапряжённость железных дорог СССР более чем в 3 раза превышает среднюю грузонапряжённость железных дорог США. Годовая производительность на 1 т грузоподъёмности грузовых вагонов в СССР почти втрое выше, чем в США. Значительно больше тоннокилометровой работы приходится на 1 т силы тяги локомотивного парка в СССР, чем в США и других капиталистических странах.

ВАЖНЕЙШИЕ РЕШЕНИЯ ПАРТИИ И ПРАВИТЕЛЬСТВА ПО ПЛАНИРОВАНИЮ ЖЕЛЕЗНОДОРОЖНОГО ТРАНСПОРТА

После Великой Октябрьской социалистической революции потребовались огромные усилия всего советского народа, чтобы предотвратить дальнейшее расстройство железных дорог, наступившее в годы империалистической войны, наладить подвоз топлива и продовольствия, осуществить перевозки частей Красной Армии на многочисленные фронты.

В октябре 1919 г. прн Совете Народных Комиссаров был образован Совет по железнодорожным перевозкам, на который в числе других задач было возложено определение потребности в перевозках и установление очерёдности их. Этим было положено начало планирования перевозок грузов в масштабе всего железнодорожного транспорта страны.

В декабре 1920 г. по решению VIII Всероссийского Съезда Советов было организовано планирование перевозок по всей транспортной сети—как по железнодорожным, так и водным путям сообщения. Тем же VIII Всероссийским Съездом Советов был одобрен Государственный план электрификации России (план ГОЭЛРО), разработанный специальной комиссией по непосредственным указаниям В. И. Ленина.

Железнодорожный транспорт в плане ГОЭЛРО

В докладе Государственной комиссии по* электрификации России VIII съезду Советов указывалось, что особенности страны ставят перед транспортом в России задачи необычайной трудности, которые ещё более отягчаются грандиозностью территории государства.

«Естественно, поэтому, что перед транспортом в России стояли всегда труднейшие задачи. Перебрасывать из одного конца страны в другой колоссальные количества массовых грузов наш транспорт никогда не был в состоянии и всегда страдал от перегрузки главнейших линий...

Все сказанное выше указывает, как велика в России потребность в срочном и дешевом транспорте, который мог бы сблизить, отдаленные части Республики в одно более сплоченное экономическое тело, причем наши пути для этого явно недостаточны как по своей провозоспособности, так и по относительной дороговизне себестоимости перевозки единицы веса на километр пути.

Необходимо создать основной транспортный скелет из таких путей, которые соединили бы в себе дешевизну перевозок с чрезвычайной провозоспособностью ...

Такой результат ведет за собой экономическое сближение страны в 2,5—3 раза и даже больше, если принять в расчёт повышение срочности перевозки»1.

План ГОЭЛРО предусматривал осуществление широкой программы восстановления и развития промышленности и вельского хозяйства. Это был план перевооружения отсталой, аграрной страны и превращения её-в передовую индустриальную державу. План ГОЭЛРО намечал сооружение крупных районных электроцентралей, гидроэлектрических и тепловых станций, электрификацию* ряда грузонапряжённых железнодорожных магистралей, горных и пригородных участков железных дорог.

На 1-ю очередь работ по электрификации железнодорожного транспорта планом1-ГОЭЛРО были отнесены следующие железнодорожные линии2:

1) Мариуполь (Жданов) — Дебальцево — Купянск — Белгород — Курск — Москва;

2) Кривой Рог — Никополь — Дебальцево — Зверево—Лихая — Царицын (Сталинград);

3) Пермь — Чусовская — Гороблагодатская с ответвлением Чусовская — Пермь.

Кроме того, предусматривалась электрификация ряда пригородных участков железных дорог и подъездных путей.

Общее протяжение электрифицируемых в> 1-ю очередь линий составляло:

Электрификация пригородных железных дорог........................ 700 км

Электрификация магистралей .... 2 670 » » подъездных путей 360 »

И т о г о 3 730 км

1 План электрификации РСФСР. Гостехиздат> Москва, 1920, стр. 138 — 139.

8 Там же, стр. 219 и карта в приложении.

12

ПЛАНИРОВАНИЕ НА ЖЕЛЕЗНОДОРОЖНОМ ТРАНСПОРТЕ

Первый пятилетний план и его выполнение

XV съезд ВКП(б) в резолюции «О директивах по составлению пятилетнего плана народного хозяйства» указал:

«В области транспорта следует поставить своей задачей такое расширение сети транспорта и его работы, которое покрывало бы потребности расширяющегося производства и товарооборота, приобщая к народнохозяйственной жизни страны новые районы, открывая новые громадные источники развития производительных сил и обеспечивая нужды обороны. Принимая во внимание запоздание транспорта в переходе от восстановления к решительной перестройке и рационализации, должно обратить сугубое внимание на коренную реконструкцию транспортного хозяйства и рационализацию его работы по типу наиболее передовых в техническом отношении стран и вместе с тем более полного приспособления его к интересам потребителей. Эти мероприятия в отношении водного транспорта должны быть особенно выявлены в пятилетием плане, поскольку перегрузка железных дорог выдвигает настоятельно задачу более полного использования водного транспорта и сочетания водных перевозок с железнодорожными.

Источником средств для капитальных вложений в транспортное]хозяйство должны явиться средства государственного бюджета и особенно и главным образом увеличение собственного накопления путём снижения себестоимости. перевозок и сокращения непроизводительных издержек»1.

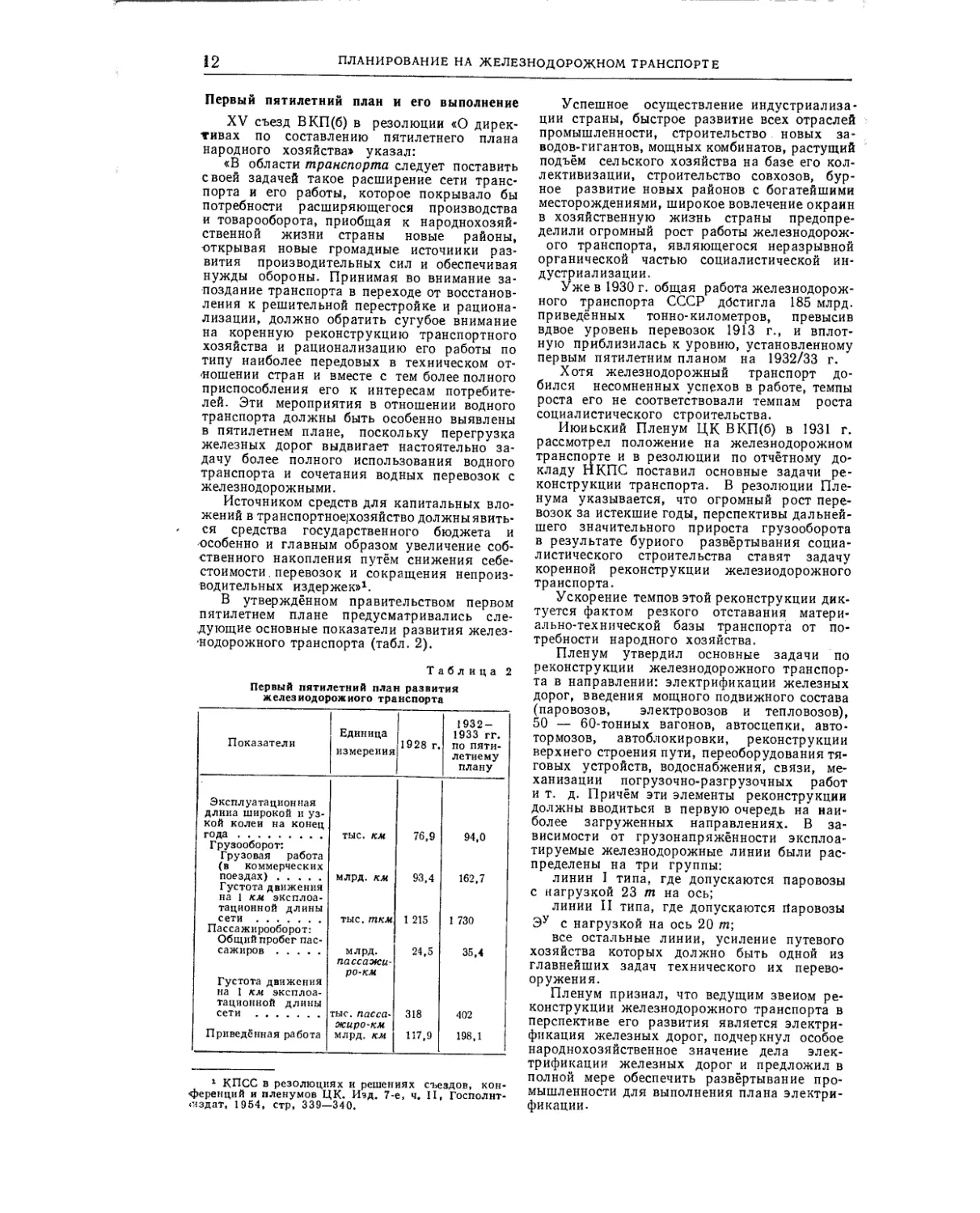

В утверждённом правительством первом пятилетием плане предусматривались следующие основные показатели развития железнодорожного транспорта (табл. 2).

Таблица 2

Первый пятилетний план развития железнодорожного транспорта

Показатели Единица измерения 1928 г. 1932 — 1933 гг. по пяти-летиему плану

Эксплуатационная длина широкой и узкой колеи на конец года тыс. км 76,9 94,0

Грузооборот: Грузовая работа (в коммерческих поездах) млрд, км 93,4 162,7

Густота движения на 1 км эксплоа-тационной длины сети тыс. ткм 1 215 1 730

Пассажирооборот: Общий пробег пассажиров млрд. 24,5 35,4

Густота движения на 1 км эксплоа-тационной длины сети пассажи-ро-км тыс. пасса- 318 402

Приведённая работа эюиро-км млрд, км 117,9 198,1

1 КПСС в резолюциях и решениях съездов, конференций и пленумов ЦК. Изд. 7-е, ч. II, Госполнт-‘Чздат, 1954, стр, 339—340.

Успешное осуществление индустриализации страны, быстрое развитие всех отраслей промышленности, строительство новых заводов-гигантов, мощных комбинатов, растущий подъём сельского хозяйства на базе его коллективизации, строительство совхозов, бурное развитие новых районов с богатейшими месторождениями, широкое вовлечение окраин в хозяйственную жизнь страны предопределили огромный рост работы железнодорож-ого транспорта, являющегося неразрывной органической частью социалистической индустриализации.

Уже в 1930 г. общая работа железнодорожного транспорта СССР достигла 185 млрд, приведённых тонно-километров, превысив вдвое уровень перевозок 1913 г., и вплотную приблизилась к уровню, установленному первым пятилетним планом на 1932/33 г.

Хотя железнодорожный транспорт добился несомненных успехов в работе, темпы роста его не соответствовали темпам роста социалистического строительства.

Июньский Пленум ЦК ВКП(б) в 1931 г. рассмотрел положение на железнодорожном транспорте и в резолюции по отчётному докладу НКПС поставил основные задачи реконструкции транспорта. В резолюции Пленума указывается, что огромный рост перевозок за истекшие годы, перспективы дальнейшего значительного прироста грузооборота в результате бурного развёртывания социалистического строительства ставят задачу коренной реконструкции железнодорожного транспорта.

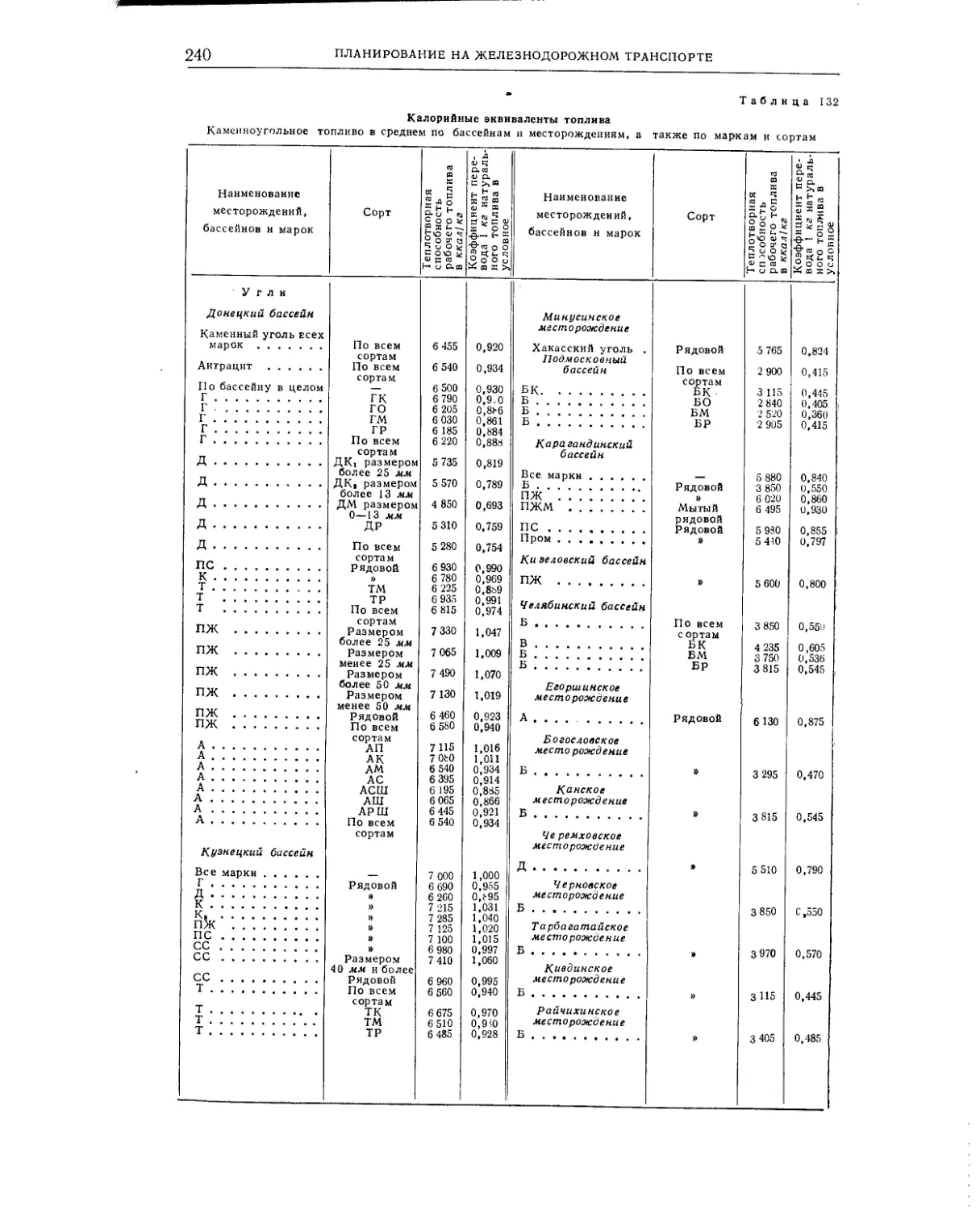

Ускорение темпов этой реконструкции диктуется фактом резкого отставания материально-технической базы транспорта от потребности народного хозяйства.

Пленум утвердил основные задачи по реконструкции железнодорожного транспорта в направлении: электрификации железных дорог, введения мощного подвижного состава (паровозов, электровозов и тепловозов), 50 — 60-тонных вагонов, автосцепки, автотормозов, автоблокировки, реконструкции верхнего строения пути, переоборудования тяговых устройств, водоснабжения, связи, механизации погрузочно-разгрузочных работ и т. д. Причём эти элементы реконструкции должны вводиться в первую очередь на наиболее загруженных направлениях. В зависимости от грузонапряжённости эксплоа-тируемые железнодорожные линии были распределены на три группы:

линии I типа, где допускаются паровозы с нагрузкой 23 т на ось;

линии II типа, где допускаются Паровозы Эу с нагрузкой на ось 20 т;

все остальные линии, усиление путевого хозяйства которых должно быть одной из главнейших задач технического их перевооружения.

Пленум признал, что ведущим звеном реконструкции железнодорожного транспорта в перспективе его развития является электрификация железных дорог, подчеркнул особое народнохозяйственное значение дела электрификации железных дорог и предложил в полной мере обеспечить развёртывание промышленности для выполнения плана электрификации.

ОБЩИЕ ВОПРОСЫ ПЛАНИРОВАНИЯ

13

На безводных линиях Пленум ЦК признал необходимым введение тепловозов.

Пленум ЦК ВКП(б) указал, что создание ряда крупнейших промышленных комбинатов, Урало-Кузнецкая проблема, соединение Средней Азин с Сибирью, проблема соединения Казахстана с центрами страны, индустриализация окраинных областей Союза, значительное развёртывание лесоразработок и освоение северных лесных районов, строительство мощных совхозов н колхозов, необходимость дальнейшего укрепления обороноспособности страны ставят перед железнодорожным транспортом огромную задачу по строительству новых железных дорог н усилению пропускной способности существующих.

Проведение в жизнь решений июньского Пленума ЦК ВКП(б) в области реконструкции железных дорог сыграло громадную роль в деле дальнейшего развития железнодорожного транспорта.

Итоги работы железнодорожного транспорта за годы первой пятилетки 1 показали, что основное задание пятилетнего плана по грузообороту и перевозке пассажиров перевыполнено (табл. 3).

Таблица 3

Выполнение плана первой пятилетки по грузообороту и пассажирским перевозкам

Перевозки Единица измерения План Выполнение % выполнения

Грузовые . . Пассажирские . . . . в млрд. ГПКЛ4 млрд. пассажи-ро-км 162,7 35,4 169,2 83,7 104,1 236,4

Общее перевыполнение железнодорожным транспортом заданий пятнлетнего плана было достигнуто за счёт лучшего использования подвижного состава и проведения широких реконструктивных мероприятий (табл. 4).

Таблица 4

Качественные показатели выполнения первой пятилетки по грузовым перевозкам

Показатели 1932/33 г. по пятн-летнему плану 1932 г. фактическое выполнение

Средняя динамическая нагрузка на ось грузового вагона в т % порожнего пробега . . Перевезено грузов на 1 т тяговой силы товарного паровоза (в тыс. тклс нетто) . То же на 1 т подъёмной силы товарного вагона . . . Перевезено грузов в млн. ткм на 1 км пути 4,85 28 828 15,5 1.7 5,3 27 866 16,7 2,03

1 Итоги выполнения первого пятилетнего плана развития народного хозяйства Союза ССР. Госплан-и!дат, Москва, 1934, стр. 25 и 155—160.

Техническая реконструкция транспорта выразилась в увеличении силы тяги парка товарных паровозов на 35% и общего тоннажа товарных вагонов на 25%, в увеличении средней силы тяги одного паровоза в 1932 г. по сравнению с 1913 г. на 37%, в проведении работ по электрификации наиболее трудных по профилю и наиболее грузонапряжённых участков (Урал, Закавказье, Донбасс) и т. д.

За годы первой пятилетки была усилена пропускная способность многих направлений сети: построена железнодорожная линия Шадринск— Курган, уложен второй путь на всём протяжении от Челябинска до Омска, построены вторые пути на линиях Пятн-хатки — Долгинцево — Купянск — Валуй-кн, Основа — Лиман и др. Развиты многие станции и узлы (Ясиноватая, Красный Лиман), построен ряд сортировочных горок. Общая длина станционных путей увеличилась на 5 815 км, автоматическая блокировка введена на протяжении 282 км, а полуавтоматическая — на протяжении 6 600 км. Диспетчерской связью оборудована почти вся железнодорожная сеть.

За годы первой пятилетки сдано в экс-плоатацию 6 500 км пути (включая линии, сданные во временную эксплоатацию). Среди важнейших линий, сданных в эксплоатацию, необходимо отметить Туркестано-Сибирскую магистраль (1 442 км), Золотая Сопка — Орск (398 км), Боровое — Акмолинск — Караганда, Ленинск — Новосибирск и др. Развёрнуто строительство железнодорожной магистрали Москва — Донбасс.

Выполнены большие работы по модернизации подвижного состава. Реконструированы железнодорожные мастерские и создана сеть специальных транспортных ремонтных заводов.

Второй пятилетний план и его выполнение

XVII съезд ВКП(б) в резолюции «О втором пятилетием плане развития народного хозяйства СССР (1933 — 1937 гг.)> установил рост грузооборота основных видов транспорта: железнодорожного — с 169 млрд, тонно-километров в 1932 г. до 300 млрд, тонно-километров в 1937 г.; речного транспорта с 26 млрд, тонно-километров до 63 млрд, тонно-километров; морского — с 18 млрд, тонно-километров до 51 млрд, тонно-кнлометров и автотранспорта — с 1 млрд, тонно-километров до 16 млрд, тонно-километров а.

В целях более рационального распределения грузовой работы между отдельными видами транспорта съезд указывал на необходимость повышения в грузовой работе страны удельного веса новых видов транспорта — авто- и авиатранспорта, а также водного транспорта, при сохранении основной роли за железнодорожным транспортом.

Съезд подчеркнул необходимость технической реконструкции транспорта и связи, которая должна быть проведена по следующим основным направлениям:

КПСС в резолюции и решениях съездов, конференций и пленумов ЦК. Изд. 7-е, ч. II, Госполитиз-дат, стр. 752—754.

14

ПЛАНИРОВАНИЕ НА ЖЕЛЕЗНОДОРОЖНОМ ТРАНСПОРТЕ

а) осуществление реконструкции важней-щих железнодорожных линий — электрификация 5 тыс. км железнодорожных линий, укладка на наиболее затруднённых основных магистралях около 9 500 км вторых путей '(железные дороги Урало-Кузбасса, Забайкальская и Уссурийская, железные дороги Донбасса и т. д.); увеличение длины станционных путей на железнодорожных узлах и станциях на 8 500 км; замена лёгкого типа рельсов тяжёлыми на протяжении 20 тыс. км; широкое строительство мостов; оборудование 8 300 км сети автоблокировкой; усиление действующих путей (переход на щебёночный балласт, увеличение количества шпал на 1 км пути и т. д.);

б) увеличение парка локомотивов с 19,5 тыс. в 1932 г. до 24,6 тыс. единиц в 1937 г. при одновременном осуществлении перехода к более мощным и совершенным типам локомотивов: мощный паровоз ФД должен стать во втором пятилетии основной •единицей товарного паровозного парка, а мощный паровоз ИС — основной единицей пассажирского паровозного парка; более широкое применение должны найти тепловозы и электровозы;

в) рост вагонного парка с 552 тыс. в 1932 г. .до 800 тыс. единиц в 1937 г. (в двухосном исчислении) при значительном увеличении удельного веса большегрузных вагонов и оборудовании полностью всего вагонного парка автотормозами и не меньше половины вагонного парка —• автосцепкой;

г) осуществление строительства крупнейших новых железнодорожных линий: Байкало-Амурская магистраль, Акмолинск — Карталы, Москва — Донбасс, Караганда — Балхаш, Уфа — Магнитная н других, увеличивающих общую протяжённость сети железных дорог с 83 тыс. км на 1 января 1933 г. до 94 тыс. км на 1 января 1938 г.;

е) решающие сдвиги должны быть достигнуты в механизации погрузочно-разгрузочных работ на транспорте. Рост механизации на железнодорожном транспорте намечался в трн раза (с 18 до 57%), на морском—с 14 до 72% и на речном транспорте — с 12 до 56%, т. е. примерно в 5 раз.

В соответствии с значительным повышением материально-технической базы транспорта и созданием огромных возможностей роста производительности труда XVII съезд партии наметил рост производительности труда по железнодорожному транспорту за второе пятилетие на 43%, по водному — на 86%, при снижении себестоимости в целом по транспорту на 40%, в том чнслешо железнодорожному — на 10,5%, водному — на 36% и автотранспорту— на 54%.

Вторая пятилетка по грузообороту железнодорожного транспорта была выполнена в 4 года. В 1937 г. грузооборот железнодорожного транспорта составил 354,8 млрд. ткм против 169,3 млрд, ткм в 1932 г.1.

За пятилетие значительно улучшилось использование подвижного состава железнодорожного транспорта. По эксплоатацион-

1 Итоги выполнения второго пятилетиего плана развития народного хозяйства Союза ССР. Госплан-издат, Москва, 1939, стр. 34—35.

ным показателям задание пятилетнего плана перевыполнено. Среднесуточный пробег товарного локомотива в 1937 г. превысил задание второй пятилетки на 26,2%. Среднесуточный пробег товарного вагона в том же году был на 11,8% выше планового задания. Средняя коммерческая скорость товарного поезда превысила на 15,3% план второй пятилетки. Среднее время оборота вагона сократилось с 9,35 суток в 1932 г. до 6,98 суток в 1937 г.

Значительно увеличился парк локомотивов и вагонов при одновременном усилении реконструкции подвижного состава. Удельный вес грузовых вагонов, оборудованных автоматической сцепкой, увеличился с 0,06% в 1932 г. до 17,2% в 1937 г. Удельный вес грузовых вагонов, оборудованных автотормозами, поднялся с 10,6% в 1932 г. до 49,8% в 1937 г.; весь вагонный парк с 1935 г. переведён на автоматическое торможение.

Во втором пятилетии было введено в действие 2,8 тыс. км новых железнодорожных линий. Кроме того, НКПС принял от промышленных наркоматов 584 км железнодорожных линий. Уложено около 5,7 тыс. км вторых путей. Сдано в постоянную эксплоатацию 979 км электрифицированных железнодорожных линий. Во второй пятилетке оборудовано автоблокировкой 4 838 км железнодорожных путей, включая 65 км диспетчерской централизации и 191 Км авто-регулировки. Задание второго пятилетнего плана по повышению производительности труда на железнодорожном транспорте перевыполнено. Рост производительности труда составил 47,9% при плане 43%.

Третий пятилетний план железнодорожного транспорта и его выполнение

XVIII съезд партии в резолюции о третьем пятилетием плане развития народного хозяйства СССР (1938 — 1942 гг.) установил рост грузооборота железнодорожного транспорта с 355 млрд, ткм в 1937 г. до 510 млрд. ткм в 1942 г.; речного транспорта — с 33 млрд, до 58 млрд, ткм; морского транспорта — с 37 млрд, ткм до 51 млрд. ткм. Съезд установил, что важнейшей задачей транспорта является упорядочение планирования грузооборота с целью всемерного сокращения дальних железнодорожных перевозок, ликвидация встречных и нерациональных перевозок и дальнейшее повышение удельного веса водного и автомобильного транспорта в грузообороте страны.

В третьей пятилетке было намечено повысить производительность труда работников железнодорожного транспорта на 32% и работников водного транспорта — на 38%, а также механизировать погрузочно-разгрузочные работы на железнодорожном, водном и автомобильном транспорте.

Съездом были установлены следующие задания по развитию н реконструкции железнодорожного транспорта на третью пятилетку:

а) увеличить парк локомотивов на 8 000 единиц, в том числе: серии ФД на 1 500 паровозов, конденсационных паровозов на 4 200, пассажирских паровозов серии ИС на 1 500;

ОБЩИЕ ВОПРОСЫ ПЛАНИРОВАНИЯ

15

б) увеличить парк товарных вагонов иа 225 тыс. четырёхосных, парк пассажирских вагонов — на 15 тыс. Оборудовать автосцепкой 300 тыс. вагонов действующего товарного парка и 4 тыс. пассажирских вагонов. Оборудовать автотормозами 200 тыс. вагонов действующего товарного парка. Расширить ремонтную базу паровозов и вагонов, особенно на дорогах Урала, Средней Азии, Сибири, Дальнего Востока. Подготовить ремонтную базу для ремонта конденсационных паровозов;

в) обеспечить дальнейшую реконструкцию железнодорожного транспорта и особенно железнодорожного пути; построить и сдать в эксплоатацию 11 тыс. км железных дорог и произвести укладку вторых путей на протяжении 8 тыс. км;

г) электрифицировать 1 840 км железных дорог, в первую очередь горных дорог, линий, имеющих напряжённые размеры грузооборота, а также крупнейшие узлы с интенсивным пригородным движением. Всемерно внедрять автоблокировку, диспетчерскую централизацию и автостопы;

д) развить железнодорожные станции и узлы, в первую очередь на направлениях, связывающих Донбасс с Кривым Рогом, Ленинградом и Москвой, восточные районы Урала, Северный край, Мурманскую область с центральной частью СССР, Западную Сибирь со Средней Азией, на дорогах Юго-Западных, Западных и Восточных.

Установленный для железнодорожного транспорта план на третью пятилетку выполнялся успешно. Объём грузовой работы и пассажирских перевозок уже в 1940 г. приближался к заданному третьим пятилетним планом. В третьем пятилетии, как и в течение первых двух пятилеток, Коммунистическая партия и Советское правительство неуклонно проводили линию социалистического развития и реконструкции железнодорожного транспорта, интенсификации существующей сети, усиления её пропускной и провозной способности. Одновременно проводилась значительная работа по строительству новых железных дорог для освоения богатых природных ресурсов, а также для усиления транспортных связей с национальными республиками и для укрепления обороноспособности нашей Родины.

За годы предвоенных пятилеток в хозяйство железнодорожного транспорта было вложено 35,7 млрд. руб. и выполнены следующие основные работы:

построено 13,6 тыс. км новых железных дорог и 13,0 тыс. км вторых путей;

уложено в путь 47 тыс. км рельсов типов Га и П-а;

электрифицировано 1 865 км железнодорожных линий;

оборудовано автоблокировкой 8,5 тыс. км, полуавтоматической блокировкой 8,2 тыс. км и электрической и механической централизацией 21 тыс. стрелок;

построено и механизировано 35 сортировочных горок;

общая сила тяги паровозного парка увеличена более чем в 2 раза по сравнению с 1928 г.;

увеличен парк грузовых вагонов на 329 тыс. двухосных единиц, причём количество четы

рёхосных вагонов стало в 7 раз больше, чем в 1928 г.;

оборудовано автотормозами всего 474 тыс. вагонов (в 50 раз больше, чем в 1928 г.);

автоматической сцепкой оборудовано 248 тыс. вагонов.

В результате проведённых мероприятий грузооборот железных дорог в 1940 г. более чем в 6 раз превысил грузооборот 1913 г. и пассажирооборот возрос в 4 раза. Оборот вагона в 1940 г. был ускорен по сравнению с 1928 г. на 3,2 суток, средний вес грузового поезда возрос на 65% и среднесуточный пробег паровоза—почти на 50%.

В 1940 г. в целях ликвидации недостатков в техническом оснащении железных дорог и обеспечения дальнейшего планомерного, пропорционального развития железнодорожного транспорта в соответствии с темпами развития всего народного хозяйства НКПС был разработан план полного завершения реконструкции железнодорожного транспорта и строительства новых железных дорог на период 1940—1947 гг.

Вероломное нападение гитлеровских захватчиков прервало мирный созидательный труд советских людей, помешало выполнению плана третьей пятилетки и плана полного завершения реконструкции железнодорожного транспорта.

За годы Великой Отечественной войны гитлеровцы нанесли железнодорожному транспорту нашей страны громадный ущерб. Они вывели из строя 26 железных дорог и частично повредили 8 железных дорог; было разрушено 65 тыс. км железнодорожного пути, 13 тыс. мостов общим протяжением около 300 км, 4 100 станций, 317 паровозных депо, 1 200 насосных станций, 3 200 гидроколонок, 129 паровозоремонтных и вагоноремонтных заводов, 500 тыс. проводе-километров линий связи, громадное количество вокзалов, служебных и технических зданий, жилых домов, больниц, поликлиник, санаториев и тысячи других объектов. Разрушению подверглись наиболее оснащённые в техническом отношении дороги Донбасса, Криворожья и линии, соединяющие Донбасс с Центром, Ленинградом, Кавказом и Центр с Западом. Гитлеровскими захватчиками было угнано и повреждено 15 300 паровозов и мотовозов, 428 тыс. вагонов.

Несмотря на произведённые крупные восстановительные работы к концу войны хозяйство железных дорог было восстановлено только частично и в основном за счёт временных устройств; пропускная и провозная способность дорог в районах, подвергавшихся оккупации, была значительно ниже довоенного уровня, большое количество локомотивов и вагонов находилось в неисправном состоянии. Поэтому Коммунистическая партия Советского Союза поставила основной задачей четвёртой (первой послевоенной) пятилетки по железнодорожному транспорту ликвидацию громадных разрушений, причинённых железным дорогам войной, и превышение довоенного уровня развития транспорта для обеспечения быстрого и успешного восстановления и развития всего народного хозяйства СССР.

16

ПЛАНИРОВАНИЕ НА ЖЕЛЕЗНОДОРОЖНОМ ТРАНСПОРТЕ

Четвёртый (первый послевоенный) пятилетний план

Законом о пятилетием плане восстановления и развития народного хозяйства СССР на 1946 — 1950 гг., принятым Верховным Советом Союза ССР 18 марта 1946 г., предусматривалось обеспечение первоочередного восстановления и развития тяжёлой промышленности и железнодорожного транспорта, без которых невозможно быстрое и успешное восстановление и развитие всего народного хозяйства СССР.

Для удовлетворения растущих потребностей народного хозяйства в перевозках законом о пятилетием плане установлены следующие задания в области железнодорожного транспорта:

обеспечить в 1950 г. среднесуточную погрузку в размере 115 тыс. вагонов и грузооборот в объёме 532 млрд, ткм;

капитально восстановить железнодорожный транспорт в районах, подвергавшихся немецкой оккупации. Превысить довоенный уровень пропускной способности на направлениях: Донбасс — Центр, Донбасс — Кривой Рог, Донбасс — Поволжье, выхода с Кавказа, Москва — Ленинград, Москва —Киев — Львов, Москва — Смоленск — Минск — Калининград, Москва—Великие Луки — Рига;

обеспечить полное и бесперебойное удовлетворение потребностей в перевозках промышленности Урала и Сибири;

технически перевооружить железные дороги на важнейших направлениях и обеспечить устойчивую работу их в зимних условиях прежде всего путём внедрения электрической и тепловозной тяги;

пополнить парк подвижного состава 6 165 магистральными паровозами, 555 магистральными электровозами, 865 магистральными тепловозами, 472,5 тыс. грузовых вагонов (в двухосном исчислении) и 6 000 пассажирских вагонов. Довести оборудование грузового вагонного парка автотормозами до 93% от общего парка вагонов и автосцепкой до 75% от общего парка вагонов. Полностью восстановить повреждённый подвижной состав и улучшить ремонт паровозов и вагонов;

ускорить оборот вагонов на железных дорогах с 10,9 суток в 1945 г. до 7 суток в 1950 г. и сократить дальность железнодорожных перевозок с 790 км в 1945 г. до 690 км в 1950 г.; всемерно сократить простой вагонов на подъездных путях промышленных предприятий.

Объём капитальных работ по железнодорожному транспорту на пятилетие 1946 — 1950 гг. был утверждён в сумме 40,1 млрд. руб. При этом намечалось: закончить в 1948 г. капитальное восстановление железных дорог в Донецком угольном и Криворожском рудном бассейнах, железнодорожных направлений, связывающих Москву с Донбассом, Ленинградом и Кавказом общим протяжением 15 тыс. км; капитально восстановить и построить на железных дорогах, подвергавшихся оккупации, 1 800 больших и средних мостов, в том числе через реки: Днепр, Дон, Днестр, Нева, Неман, Западная Двина, Вол

хов, Южный Буг. Восстановить и построить 1 500 железнодорожных вокзалов, 1 300 стойл паровозных депо, 128 вагонных депо н вагоноремонтных пунктов;

построить в течение пятилетия новые железнодорожные линии общим протяжением 7 230 км, в том числе на магистрали Сталинск— Магнитогорск. Построить и восстановить вторые пути общим протяжением 12 500 км. Электрифицировать 5 325 км железных дорог. Оборудовать автоматической блокировкой 10 400 км железных дорог;

провести дальнейшие работы по развитию и техническому оснащению железнодорожных станций и узлов; построить и восстановить 21 механизированную горку;

уложить в действующую сеть железных дорог 50 тыс. км новых рельсов, в том числе при реконструкции пути 3 тыс. кл и капитальном ремонте 29 тыс. км;

восстановить разрушенные в период оккупации паровозоремонтные и вагоноремонтные заводы и построить 11 новых паровозоремонтных заводов, 1 электровозоремонтный завод, 1 тепловозоремонтный завод, 11 вагоноремонтных заводов и 3 завода по производству запасных частей;

обеспечить в течение 1946 — 1950 гг. ввод в действие 5,5 млн. м2 жилой площади для работников железнодорожного транспорта;

приступить к производству и укладке в путь рельсов тяжёлого типа;

повысить уровень механизации погрузочно-разгрузочных работ на железнодорожном транспорте до 75% общего объёма работ;

обеспечить восстановление подъездных путей в районах, подвергавшихся немецкой оккупации, реконструкцию существующих и строительство новых подъездных путей, особенно на предприятиях Урала и Сибири, и улучшение работы транспортных цехов промышленных предприятий.

Планом предусматривалась поставка железнодорожному транспорту за 1946—1950 гг. 4,5 млн. т рельсов, 2 млн. т рельсовых скреплений и 185 млн. шпал.

Железнодорожный транспорт в четвёртой пятилетке обеспечил растущие потребности народного хозяйства в перевозках. Установленное иа 1950 г. задание по грузообороту было перевыполнено на 13%. Среднесуточная погрузка на железных дорогах в 1950 г. составила 121% от уровня 1940 г. и 103% от задания пятилетнего плана.

В результате внедрения передовых методов труда и новой техники значительно улучшено использование технических средств железных дорог. В 1950 г. нагрузка товарного вагона возросла против 1940 г. на 14%, средний вес товарного поезда увеличен против 1940 г. на 10% . Среднесуточный пробег товарного вагона превзошёл довоенный уровень на 4,6%. Оборот вагона за пятилетие был ускорен, однако в 1950 г. ещё не достиг уровня, предусмотренного пятилетним планом. В результате восстановления народного хозяйства в районах, пострадавших от войны, н проведённых мероприятий по ликвидации нерациональных перевозок средняя дальность перевозок грузов за пятилетие сократилась, но установленное на 1950 г. задание

ОБЩИЕ ВОПРОСЫ ПЛАНИРОВАНИЯ

17

по сокращению дальности перевозок недовыполнено.

Решающей задачей послевоенной пятилетки было проведение работ по ликвидации больших разрушений, нанесённых железнодорожному транспорту войной. Произведённые за годы пятилетки работы по восстановлению вторых путей, мостов, станций и узлов обеспечили необходимую пропускную способность главных направлений железных дорог. Значительно обновлён и пополнен парк локомотивов за счёт паровозов новых серий, тепловозов и электровозов, а также парк вагонов. Построены новые железные дороги, в частности в районах Севера и Средней Азии. Электрифицирован ряд железнодорожных линий на Урале, в Закавказье и Кривом Роге, а также пригородных участков в Московском, Ленинградском, Рижском, Киевском, Бакинском и Таллинском железнодорожных узлах.

Пятый пятилетний план и его выполнение

XIX съезд Коммунистической партии Советского Союза в директивах по пятому пятилетнему плану развития СССР на 1951 — 1955 гг. установил следующие задания по развитию железнодорожного транспорта:

увеличить грузооборот железнодорожного транспорта в 1955 г. по сравнению с 1950 г. на 35—40%, речного на 75—80%, морского на 55—60%, автомобильного на 80 — 85%,

воздушного не менее чем в 2 раза, трубопроводного транспорта примерно в 5 раз.

Считать важнейшей задачей в области железнодорожного транспорта увеличение пропускной способности железных дорог. В соответствии с этим:

а) увеличить по сравнению с истекшим пятилетием ввод в действие вторых путей примерно на 60% и электрифицированных железных дорог в 4 раза. Увеличить протяжение станционных путей примерно до 46% от эксплоатационной длины железных дорог;

б) построить и сдать в постоянную экспло-атацию новых железных дорог примерно в 2,5 раза больше, чем в 1946—1950 гг. Закончить строительство Южно-Сибирской магистрали на участках от Абакана до Акмолинска. Завершить строительство железнодорожной линии Чарджоу — Кунград и к строительству дороги Кунград

Развернуть строительство жел jfililii’l

Красноярск—Енисейск, Гур ВЪ-

хань, Агрыз — Пронине — Су вести необходимые работы по ре

железных дорог в Литовской CCi3^* Латвий- " ской ССР и Эстонской ССР;

в) увеличить к концу пятилетия против 1950 г. протяжённость участков, оборудованных автоблокировкой, примерно на 80% и автостопами •— не менее чем в 2,5 раза, а также увеличить количество стрелок, оборудованных электрической централизацией, примерно в 2,3 раза. Значительно увеличить применение диспетчерской централизации. Обеспечить дальнейшую механизацию сортировочных горок. Продолжить работы по внедрению радиосвязи для управления движением поездов и маневровой работой;

дорог

г) улучшить состояние путевого, хозяйства железных дорог. Поставить железнодорожному транспорту за пятилетие новых рельсов примерно на 85% больше, чем в 1946— 1950 гг.;

д) полностью обеспечить потребность железнодорожного транспорта в магистральных паровозах, электровозах, тепловозах, грузовых, изотермических и пассажирских вагонах. Закончить в основном перевод на автосцепку рабочего парка вагонов и приступить к оборудованию подвижного состава роликовыми подшипниками. Приступить к производству новых мощных паровозов, электровозов и тепловозов, в том числе газогенераторных.

Улучшить использование подвижного состава. Сократить в 1955 г. время оборота вагона не менее чем на 18% против 1950 г. и увеличить вес грузовых поездов.

Обеспечить проведение мероприятий по улучшению труда работников, связанных с движением поездов, особенно локомотивных бригад.

Снизить себестоимость железнодорожных перевозок на 15%.

Установленное директивами XIX съезда партии задание по росту грузооборота железнодорожного транспорта выполнено досрочно. Уже в 1954 г. суммарный грузооборот железных дорог превысил грузооборот 1950 г. на 42%. Досрочно выполнено также задание по снижению себестоимости железнодорож-’ ных перевозок. Улучшены показатели исполь-

зования подвижного состава. Значительно обновлён локомотивный парк. В 1954 г. парк электровозов возрос по сравнению с 1940 г. в 4 раза и тепловозов— вЗ раза. Вагонный состоит из 56% всех

парк больше чем на половину четырёхосных вагонов. В 1954 г. главных путей было уложено рельсами тяжёлых типов против 17,2% в 1940 г. Протяжение путей, лежащих на щебёночном и гравийном балласте, составило 37,4% против 24,4% в 1940 г. Протяжённость автоблокировки за тот же период возросла в 1,8—2,0 раза.

За годы пятой пятилетки электрифицированы тысячи километров железнодорожных путей, преимущественно на Сибирской магистрали, Урале, Кавказе и на прилегающих к крупным узлам участках пригород-ия; тысячи километров желез-ереведены на тепловозную тягу, азом в районах Средней Азии, в других районах с трудными одоснабжения и на линиях с непропускной способностью.

остроены тысячи километров новых железных дорог, из которых наибольшее народнохозяйственное значение имеют линии Акмолинск — Павлодар, Кулунда — Барнаул и Барнаул (Алтайская) — Сталинск, входящие в состав Южно-Сибирской магистрали, линия Моинты — Чу, Тайшет — Братск — Усть Кут. Развёрнуто строительство ширококолейных и узкоколейных линий в районах освоения целинных и залежных Построены вторые пути на напряжённых направлений сети, на дорогах Урало-Сибири и с Урала в районы Поволжья

земель.

ряде грузо-в том числе на выходах и Центра.

2 том 11

18

ПЛАНИРОВАНИЕ НА ЖЕЛЕЗНОДОРОЖНОМ ТРАНСПОРТЕ

Значительное развитие получили станции и узлы.

Быстрые темпы развития народного хозяйства ставят перед железнодорожным транспортом всё более сложные задачи, разрешение которых требует как всемерного использования уже имеющихся резервов, так и дальнейшего развития и реконструкции железных дорог. Решение этих задач во многом зависит от качества планирования во всех звеньях железнодорожного транспорта. Планирование на железнодорожном транспорте, являющемся органической частью народного хозяйства, производится на основе тех же принципов, что и планирование всего народного хозяйства.

ПЛАНИРОВАНИЕ НАРОДНОГО ХОЗЯЙСТВА

Основные принципы планирования

Развитие народного хозяйства нашей страны осуществляется на основе государственных планов. В статье 11-й Конститу ции СССР указано: «Хозяйственная жизнь СССР определяется и направляется государственным народнохозяйственным планом в интересах увеличения общественного богатства, неуклонного подъёма материального и культурного уровня трудящихся, укрепления независимости СССР и усиления его обороноспособности».

Основной экономический закон социализма, существенными чертами которого является обеспечение максимального удовлетворения постоянно растущих материальных и культурных потребностей всего общества путём непрерывного роста и совершенствования социалистического производства на базе высшей техники, устанавливает цель развития всего народного хозяйства и средства для осуществления этой цели.

Планирование экономики присуще только социалистическому обществу. Плановое народное хозяйство невозможно в капиталистическом обществе при частной собственности иа средства производства, в условиях ожесточённой конкурентной борьбы.

Экономический закон планомерного (пропорционального) развития народного хозяйства возник на базе обобществления средств производства. Его существенной чертой является требование планового ведения хо-^ зяйства. Соотношения между отдельными отраслями народного хозяйства или пропорции устанавливаются Коммунистической ’ партией и Советским правительством 'Исходя из требований основного экономического закона социализма на каждом этапе социалистического строительства. Закон планомерного (пропорционального) развития народного хозяйства создаёт лишь возможность планирования народного хозяйства. Однако планирование только в том случае может обеспечить положительные результаты, если оно правильно отражает требования закона планомерного развития народного хозяйства и если сообразуется во всём с требованиями основного экономического закона социализма.

В планировании социалистического народного хозяйства и железнодорожного

транспорта, как его органической части, используются и такие важные экономические законы, как закон преимущественного роста производства средств производства, закон неуклонного роста производительности труда и закон распределения по труду, основанный на личной заинтересованности работников в результатах труда, закон стоимости и связанные с ним такие экономические категории, как деньги, цена, кредит, торговля и финансы. Важнейшее значение в планировании народного хозяйства имеют задачи развития и укрепления социалистической собственности, обеспечения непрерывного развития технического прогресса, обеспечения технико-экономической независимости и обороноспособности страны. Народнохозяйственные планы СССР, являющиеся планами мирного хозяйственного строительства, исходят также из задачи всемерного развития экономического сотрудничества СССР и стран народной демократии.

Социалистическое планирование характеризуется следующими важнейшими чертами:

Партийность планирования. Партийность планирования означает неуклонное и твёрдое проведение генеральной линии Коммунистической партии по строительству коммунистического общества, обеспечение государственных интересов, строжайшее соблюдение государственной дисциплины, непримиримую борьбу с местническими и узковедомственными тенденциями в планировании, с попытками занижения планов, с отсталостью и консерватизмом. Партийность планирования требует настойчивой критики недостатков в планировании и ошибок в хозяйственной деятельности, борьбы с бюро-кратически-канцелярскими методами планирования. Развёртывание критики и самокритики обеспечивает улучшение плановой работы, выявление и использование имею щихся резервов, способствует ускорению темпов социалистического строительства. Партийность в планировании неразрывна с внедрением новой техники, передовых методов работы, опыта новаторов производства.

Партийность в планировании означает также неуклонное продолжение ленинского курса на преимущественное развитие тяжёлой промышленности.

В. И. Ленин учит, что преимущественный рост производства средств производства является экономическим законом социализма. Коммунистическая партия проводила и проводит 'экономическую политику исходя из требований этого закона.

Директивный характер планов. Государственные планы являются планами-директивами, имеющими силу юридического закона, который обязателен для всех организаций и предприятий нашей страны. Директивный характер планов заключается не только в их обязательности, но и в том, что осуществление планов должно производиться при соблюдении строжайшей дисциплины в отношении точного выполнения всех заданий плана при твёрдом руководстве ходом выполнения плана со стороны вышестоящих организаций по отношению к подчинённым им организациям.

ОБЩИЕ ВОПРОСЫ ПЛАНИРОВАНИЯ

19

Выполнение плана в срок по установленной номенклатуре и ассортименту при высоком качестве продукции, при обеспечении заданного повышения производительности труда и снижения норм затрат сырья, топлива и материалов и себестоимости продукции является обязанностью всех хозяйственных организаций и предприятий.

Научный характер планирования. Планы развития народного хозяйства как в целом, так и в отдельных показателях должны быть научно обоснованы.

Научное обоснование плановых заданий, произведённое с привлечением работников науки и передовиков производства, с обобщением опыта выполнения планов за предыдущие годы обеспечивает реальность народнохозяйственных планов. Научное обоснование планов неразрывно связано с дальнейшей разработкой методологии планирования и дальнейшим совершенствованием аналитической работы в плановых органах.

Обеспечение в планах неуклонного роста производительности труда. В. И. Ленин указывал, что производительность труда, это, в последнем счёте, самое важное, самое главное для победы нового общественного строя. Капитализм может быть окончательно побеждён и будет окончательно побеждён тем, что социализм создаёт новую, гораздо более высокую производительность труда. Технический Прогресс в народном хозяйстве, более рациональная организация общественного труда, более высокая его производительность—таков путь победоносного развития социалистического способа производства. Поэтому в основу планирования народного хозяйства должен быть положен дальнейший технический прогресс и на этой базе систематический рост производительности труда и снижение себестоимости продукции.

Важную роль в деле ликвидации недостатков в организации и планировании труда призван Гсыграть Государственный Комитет по вопросам труда и заработной платы.

Участие масс в планировании народного хозяйства. В. И. Ленин учил, что осуществление государством плановых мероприятий в централизованном порядке не исключает, а предполагает возможность полного и беспрепятственного развития не только местных особенностей, но и местного почина, местной инициативы, разнообразия путей, приёмов и средств движения к общей цели. Вовлечение широких масс в планирование обеспечивает бопее полное выявление имеющихся резервов и отражение их в плане, достижение более высоких размеров производства и улучшение качественных показателей при меньших размерах капитальных вложений. Исключительно велико значение участия масс в выполнении народнохозяйственных планов. Социалистическое отношение советских людей к труду нашло яркое выражение во всенародном социалистическом соревновании трудящихся города и деревни за досрочное выполнение государственных планов. В результате успешного выполнения принятых социалистических обязательств трудящимися нашей страны было обеспечено досрочное выполнение и перевыполнение пятилетних планов развития народного хозяйства СССР. Участие широких масс

в планировании характеризуется множеством самых разнообразных форм.

В годы Великой Отечественной войны и в послевоенный период социалистическое соревнование приобрело ещё более всенародный характер, что в значительной мере способствовало успешному разгрому гитлеровской Германии и быстрому восстановлению и развитию народного хозяйства.

Социалистическое планирование должно опираться на творческую инициативу масс. Это обеспечивается широким участием всех трудящихся и прежде всего рабочих-новаторов, инженеров и техников в разработке планов, в обсуждении показателей плана и мероприятий по их выполнению на производственных совещаниях, на партийных и профсоюзных собраниях.

Координация и взаимоувязка планов развития отраслей народного хозяйства, районов и предприятий. Это непосредственно вытекает из требований экономического закона планомерного (пропорционального) развития народного хозяйства. Для того чтобы достигнуть соответствия между производством и потреблением при намечаемых масштабах и темпах хозяйственного развития, необходимо обеспечить определённые пропорции в развитии отдельных звеньев народного хозяйства и их взаимоувязку. Так, в планах развития железнодорожного транспорта должны быть обеспечены соблюдение необходимых пропорций и взаимоувязки между развитием:

1) железнодорожного транспорта и других отраслей народного хозяйства;

2) железнодорожного транспорта и других видов транспорта;

3) различных отраслей железнодорожного хозяйства;

4) взаимосвязанных направлений и участков сети железных дорог.

Обеспечение правильных пропорций в развитии народного хозяйства, выявление и использование имеющихся резервов, увязка производства и потребления различных видов продукции в стране достигаются планирующими органами путём применения балансового метода.

Применение прогрессивных норм использования производственных мощностей, затрат труда, расхода сырья, материалов, топлива, электроэнергии, оборудования и денежных средств. Планирование на основе прогрессивных норм базируется на присущем социализму режиме экономии. Партия и правительство неоднократно указывали, что государственные планы должны быть рассчитаны с учётом не среднеарифметических, а прогрессивных норм. Планы должны мобилизовать трудящихся на выполнение и перевыполнение государственных заданий. Для успешного выполнения народнохозяйственного плана в нём выделяются наиболее важные, решающие отрасли и районы, которые в первую очередь обеспечиваются рабочей силой, материальными и денежными ресурсами. Так, например, в плане капитального строительства на железнодорожном транспорте на 1955 г. в качестве решающих выделены работы по усилению пропускной способности железных дорог Урала и Сибири, так как

2*

20

ПЛАНИРОВАНИЕ НА ЖЕЛЕЗНОДОРОЖНОМ ТРАНСПОРТЕ

от выполнения этих работ зависит успешное освоение предстоящих перевозок.

Единство составления и проверки выполнения государственных планов. Систематический контроль за ходом выполнения плана, выявление отдельных отстающих звеньев и принятие необходимых мер обеспечивают выполнение и перевыполнение установленных планов. Практика досрочного выполнения перспективных и годовых планов показывает, как в процессе их выполнения вскрываются новые возможности.

И. В. Сталин указывал, что: «Для нас пятилетний план, как и всякий план, есть лишь план, принятый в порядке первого приближения, который надо уточнять, изменять и совершенствовать на основании опыта мест, на основании опыта исполнения плана. Никакой пятилетний план не может учесть всех тех возможностей, которые таятся в недрах нашего строя и которые открываются лишь в ходе работы, в ходе осуществления плана на фабрике, на заводе, в колхозе, в совхозе, в районе и т. д. Только бюрократы могут думать, что плановая работа заканчивается составлением плана. Составление плана есть лишь начало планирования. Настоящее плановое руководство развёртывается лишь после составления плана, после проверки на местах, в ходе осуществления, исправления н уточнения плана»1.

Балансовый метод

Основным методом разработки народнохозяйственных планов является балансовый метод, при котором могут быть обеспечены всесторонний учёт и взаимосвязь ресурсов и потребности народного хозяйства как в целом, так и по Отдельным отраслям, а также по районам страны.

Балансовый метод даёт возможность устанавливать правильные соотношения в развитии отдельных отраслей, предприятий, экономических районов.

Все балансы делятся на три группы:

1) материальные (натуральные) балансы;

2) стоимостные (денежные) балансы;

3) балансы рабочей силы.

Материальные балансы. К материальным балансам относятся:

а) балансы промышленной н сельскохозяйственной продукции (металл, топливо, электроэнергия, химикаты, сельскохозяйственное сырьё и др.), представляющей по преимуществу 'средства производства;

б) балансы промышленной и сельскохозяйственной продукции, представляющей по преимуществу предметы личного потребления.

Номенклатура балансов при планировании народного хозяйства охватывает около 2 тыс. наименований, во всех балансах определяются источники ресурсов и потребность в этих ресурсах.

Основным источником (90—95%) ресурсов в материальных балансах является продукция, которая будет произведена в планируемом периоде. Кроме того, к источникам ресурсов относятся остатки продукции у поставщиков и потребителей на начало плани

1 И. В. Сталин . Соч. Т. 12, стр. 347.

руемого периода, импорт и прочие (разбро-нирование из государственных резервов и т. д.) источники.

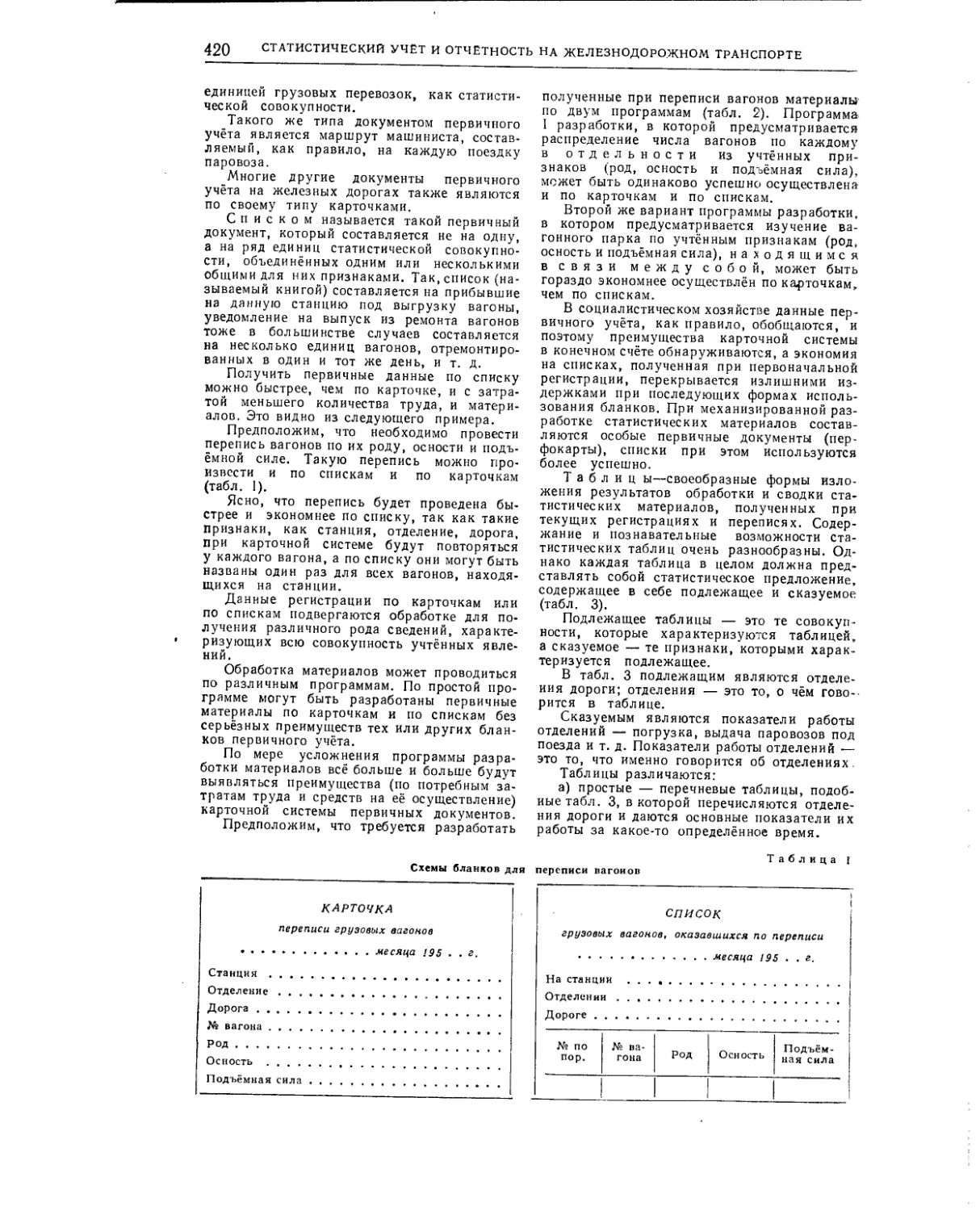

Потребность в продукции складывается из нужд: а) производственных, в том числе для данной отрасли хозяйства; б) капитального строительства; в) населения; г) создания и увеличения государственных резервов; д) экспорта и е) прочих.

В масштабе всего народного хозяйства материальные балансы составляются по фондируемой продукции, куда входят важнейшие виды продукции, распределяемые непосредственно Советом Министров СССР: чугун, сталь, прокат, цветные металлы, нефть, уголь, электроэнергия, машины, важнейшие строительные материалы, продовольственные и промышленные товары, сельскохозяйственное сырьё и др. Нефондируемая продукция распределяется соответствующими министерствами, местными органами Советской власти н местными сбытовыми организациями.

В материальных балансах народного хозяйства продукцию распределяют по каждому виду и по- их экономическому назначению. Распределение фондов по министерствам и ведомствам производится в планах распределения.

Для обеспечения соответствия ресурсов и потребностей в планах предусматривают мероприятия по увеличению необходимых ресурсов, более экономному их расходованию (введение прогрессивных норм, сокращение расхода данной продукции на второстепенные нужды и т. д.) и мобилизация внутренних резервов, что учитывается как в процессе планирования, так и в процессе осуществления планов.

В процессе разработки материальных балансов исключительно важное значение имеет планирование государственных материальных резервов. Наличие в руках государства необходимых резервов является одной из-важнейших предпосылок предупреждения диспропорций в народном хозяйстве и обеспечения планомерного, пропорционального его развития.

Из материальных балансов по районам берутся исходные данные для составления планов перевозок: сопоставление по каждому-району и каждому виду продукции размеров производства и потребления позволяет выявить излишки и недостатки продукции, т. е. установить, какое количество продукции может быть отправлено за пределы данного» района или какое количество продукции необходимо в этот район ввезти.

Стоимостные балансы. К ним относятся: государственный бюджет, балансы доходов и расходов предприятий и других хозяйственных организаций, а также баланс денежных доходов и расходов населения. Денежный баланс обеспечивает соответствие между размером товарооборота н фондом заработной-платы рабочих и служащих н денежным фондом колхозников.

Балансы рабочей силы. Эти балансы разрабатываются для решения вопросов обеспечения производства рабочей силой, подготовки и повышения квалификации кадров.

Необходимой частью обоснования планируемых показателей при определении соот

ОБЩИЕ ВОПРОСЫ ПЛАНИРОВАНИЯ

21

ветствия мощностей намечаемым объёмам производства, выявлении и использовании имеющихся резервов во всех звеньях народного хозяйства являются технико-экономические расчёты.

При использовании балансового метода и системы, технико-экономических расчётов особо важное значение имеет хорошо поставленное техническое нормирование. Нормирование в социалистическом производстве —• это установление плановой меры необходимых грудовых и материальных затрат на единицу поодукции.

Основными видами норм, применяемых в производстве, являются; а) нормы затрат труда; б) нормы расхода сырья, материалов, топлива, электроэнергии; в) нормы использования машин, механизмов и производственных мощностей.

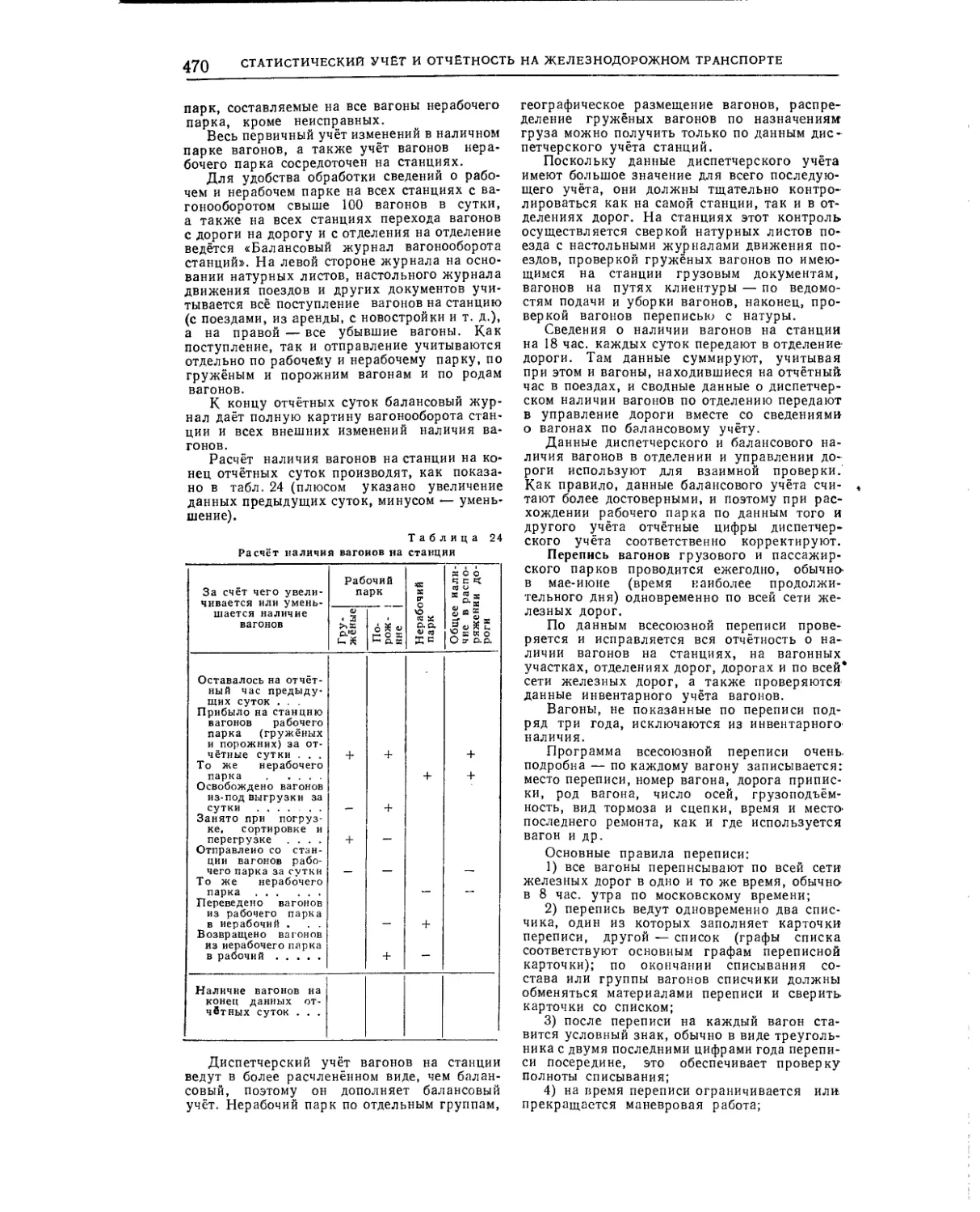

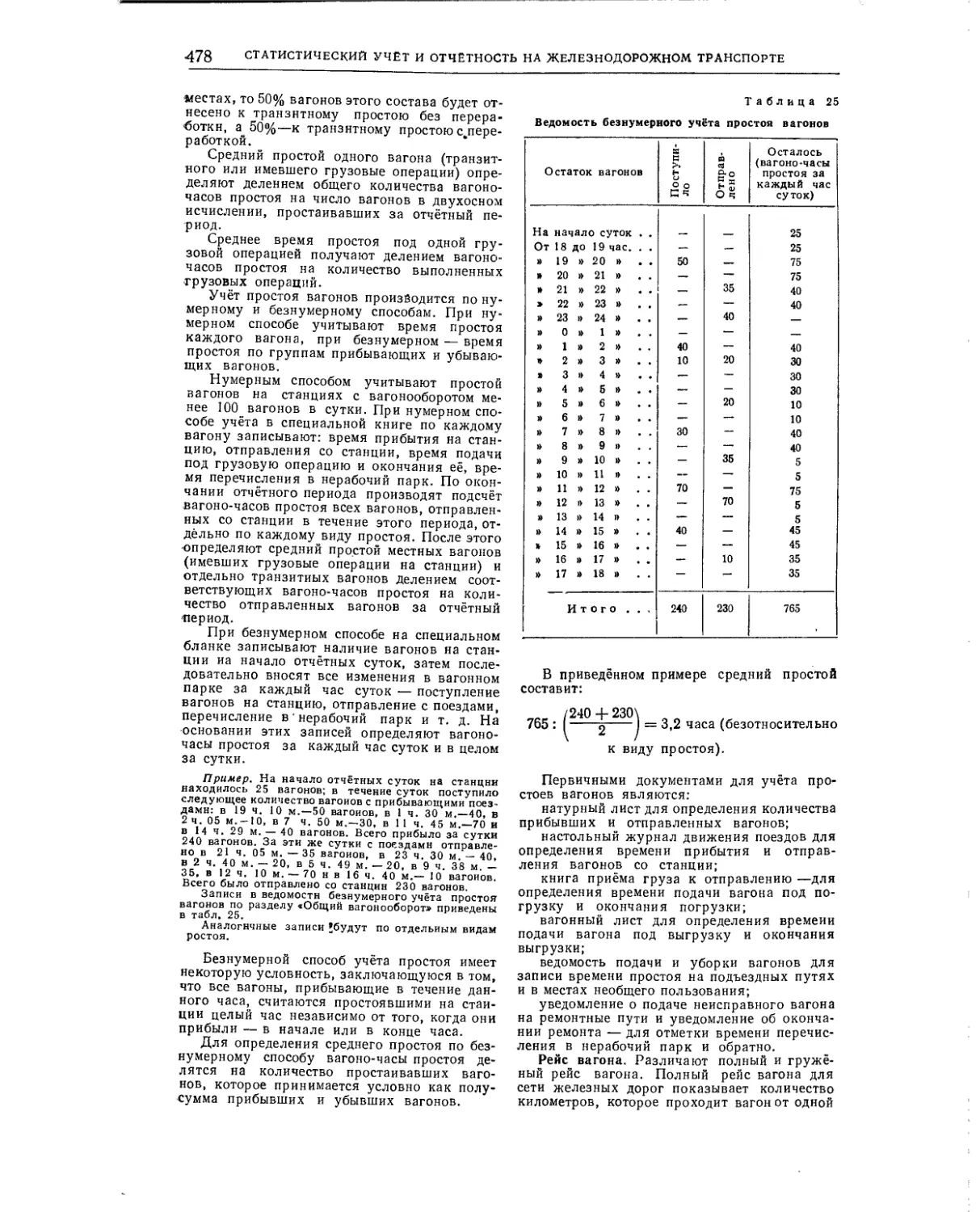

Организация государственного планирования