Author: Паклин Н.Б. Кацко И.А.

Tags: автоматика системы автоматического управления и регулирования интеллектуальная техника технология управления оборудование систем управления техническая кибернетика учебники и учебные пособия по кибернетике информатика

ISBN: 978-5-9532-0624-2

Year: 2009

УЧЕБНИКИ И УЧЕБНЫЕ ПОСОБИЯ ДЛЯ СТУДЕНТОВ

ВЫСШИХ УЧЕБНЫХ ЗАВЕДЕНИЙ

И.А. КАЦКО, Н.Б. ПАКЛИН

ПРАКТИКУМ

ПО АНАЛИЗУ ДАННЫХ

НА КОМПЬЮТЕРЕ

Под редакцией профессора Г. В. Гореловой

Допущено Учебно-методическим объединени-

ем по образованию в области прикладной ин-

форматики в качестве учебно-практического

пособия для студентов высших учебных заве-

дений, обучающихся по специальности «При-

кладная информатика (по областям)» и другим

специальностям

МОСКВА «КолосС» 2009

УДК 681.51(075.8)

ББК32.81я73

К12

Редактор В.И. Письменный

Рецензенты: доктор техн, наук, профессор Н.Н. Лябах (РГУ); доктор

экон, наук, профессор НИ. Ниворожкина (РГЭУ)

Кацко И.А., Паклин Н.Б. Практикум по анализу данных на

К12 компьютере / Под ред. Г.В. Гореловой. - М.: КолосС, 2009. -

278 с.: ил. - (Учебники и учеб, пособия для студентов высш,

учеб, заведений).

ISBN 978-5-9532-O624-2

Изложены теоретические и практические основы анализа данных на ком-

пьютере с использованием современных программных средств. В первой части

книги приведены материалы для практических занятий по всем стандартным

направлениям многомерного статистического анализа в рамках специализиро-

ванного пакета Statistics (дисперсионный анализ, корреляционно-регрессион-

ный анализ, временные ряды и др.). Вторая часть посвящена технологии интел-

лектуального анализа данных (на примере аналитической платформы Deductor).

Для студентов вузов по специальности «Прикладная информатика (по об-

ластям)» и другим специальностям.

УДК 681.51(075.8)

ББК 32.81я73

Оригинал-макет книги является собственностью издательства

«КолосС», и его воспроизведение в любом виде, включая электронный,

без согласия издателя запрещено.

ISBN 978-5-9532-0624-2

© Издательство «КолосС», 2009

ПРЕДИСЛОВИЕ

В настоящее время информационные системы на предпри-

ятиях выполняют в основном функции сбора, обработки, хране-

ния, передачи и представления информации. Недостаточно

внимания уделяется возможностям ее обработки - проведению

анализа, построению прогнозов и сценариев развития.

На приведенной далее схеме система управления предпри-

ятием представлена в виде традиционной иерархической струк-

туры (см., например, Э.А. Трахтенгерц. Компьютерная под-

держка принятия решений. - М.: СИНТЕГ, 1998). Производст-

венное предприятие (на схеме - прямоугольник) состоит из трех

блоков: подготовки и обслуживания производства, собственно

производства, сбыта готовой продукции. Система управления

изображена в виде треугольника, а каналы, по которым прохо-

дят информационные потоки, - в виде стрелок. В основании

треугольника расположены системы сбора, обработки, хране-

ния, передачи и представления информации, образующие ин-

формационную модель предприятия, на его вершине - руково-

дители, принимающие решения в соответствии с установлен-

ными целями (получение прибыли и др.). Среднее звено (систе-

мы поддержки принятия решений, СППР) в основном состоит

из специалистов, которые на основании данных информацион-

ных систем проводят многовариантные расчеты для получения

прогнозов и сценариев развития, оптимизации параметров про-

изводства, решения других задач.

Считается, что описанная трехуровневая схема управления

является универсальной и позволяет исследовать деятельность

системы любой сложности - от индивидуума до правительства

страны.

Вместе с тем функционирование организационных систем,

их взаимодействие с окружающей средой чаще всего невоз-

можно представить в виде традиционных формальных количе-

ственных взаимосвязей. В значительной степени их приходится

описывать на качественном уровне, а последствия принятия тех

или иных решений часто оказываются неоднозначными или во-

все неопределенными. Наличие таких условий позволяет отне-

сти проблемы управления организациями к слабоструктуриро-

ранным.

3

Управляющие

воздействия

Информация

обратной связи

Материальные и

энергетические

потоки

Информационные

потоки

Укрупненная схема предприятия: производство,

организация и управление

Структурированными (или хорошо структурированными,

well-structured) называют проблемы, в которых существенные

зависимости ясно выражены и могут быть адекватно представ-

лены в числах или символах. Это проблемы «количественно

выраженные»; для их решения чаще всего используют методо-

логию исследования операции.

Слабоструктурированные проблемы характеризуются нали-

чием как качественных, так и количественных элементов, при-

чем первые имеют тенденцию доминировать. К этому классу

4

относится большинство сложных задач в области техники, по-

литики, экономики.

Неструктурированные проблемы могут быть выражены

главным образом в качественных признаках, не поддающихся

количественному описанию и численным оценкам. Их исследо-

вание возможно только эвристическими методами, ибо здесь

отсутствуют условия для применения логически упорядоченных

процедур поиска решений.

Практика управления сложными системами и ситуациями

потребовала создания систем поддержки принятия управленче-

ских решений для всех перечисленных видов проблем.

Принятие решений - наиболее сложный и ответственный

этап деятельности человека в различных организационных

структурах. Компьютерное моделирование этого процесса ста-

новится сегодня одним из главных направлений автоматизации

управления. С этой целью разрабатывают автоматизированные

управленческие организационные системы. Опыт свидетельст-

вует о том, что системы поддержки повышают производитель-

ность лиц, принимающих решения, - прежде всего потому, что

они получают возможность рассмотреть возможные альтерна-

тивы и получить оценки их последствий на базе компьютерно-

го моделирования.

При наличии больших объемов информации для решения

проблем первых двух типов используют компьютерные средст-

ва, основанные на методах исследования операций, прикладной

статистики, а также интеллектуального анализа данных.

В настоящем издании рассматриваются методы прикладной

статистики, хранилищ данных (Data Warehouse), многомерного

анализа данных (OLAP), добычи данных (Data Mining), обнару-

жения знаний в базах данных (Knowledge Discovery in Databas-

es). Все они предполагают обработку табличных данных боль-

шого объема для решения задач анализа и прогнозирования и

относятся к наиболее востребованным в современной практике

управления.

При расширении классов решаемых задач также используют

методы:

генетических алгоритмов (в комбинаторных и оптимизаци-

онных задачах);

нечеткой логики (для задач управления в сложных систе-

мах);

когнитивных карт (в задачах первичного анализа сложных

организационных систем) и др.

Важное достоинство практикума - описание в едином стиле

основных методов анализа табличных данных большого объе-

ма, иллюстрированное их применением в различных областях

деятельности. Заметим, что анализ данных на компьютере - это

5

не только наука, но и искусство. Чтобы овладеть им, необходи-

мо постоянно работать с данными: формулировать и проверять

гипотезы об их природе и структуре, варьировать применяемые

модели и т.д. Другими словами, нужно научиться проводить

разведочный анализ данных, которому, в сущности, и посвяще-

на эта книга. Есть все основания считать, что она будет полезна

в учебном процессе и послужит делу подготовки нового поко-

ления экономистов, способных осознанно применять на практи-

ке методы компьютерного анализа массовых данных.

Г. В. Горелова, доктор техниче-

ских наук, профессор кафедры

ГиМУ ЮФУ (г. Таганрог), ака-

демик МАНВШ

ВВЕДЕНИЕ

Изучение систем в окружающем мире - это сложная задача, ко-

торая решается либо экспертно, либо статистически (в идеале оба

подхода должны комбинироваться).

Допустим, что в результате ежегодных наблюдений за некото-

рым объектом (например, сельскохозяйственными предприятиями

Краснодарского края) был получен ряд показателей Xj (для /-го

предприятия - xtj). Тогда исходные статистические данные можно

представить в виде так называемых панелей, или матриц, строки

которых соответствуют объектам, а столбцы - наблюдениям:

'*11 *12 . - х\к '

*21 *22 • х2к

*/л2 •• хтк )

Если Т\п ~ {t\, ti, tn) - вектор-строка, обозначающая п лет на-

блюдений, то исходные данные с помощью произведения Кронеке-

ра можно представить в виде блочной матрицы Т ® X размерности

к*тп\ Т®X = faX, t2X, ...,tnX).

Графически произведение Кронекера в данном случае можно

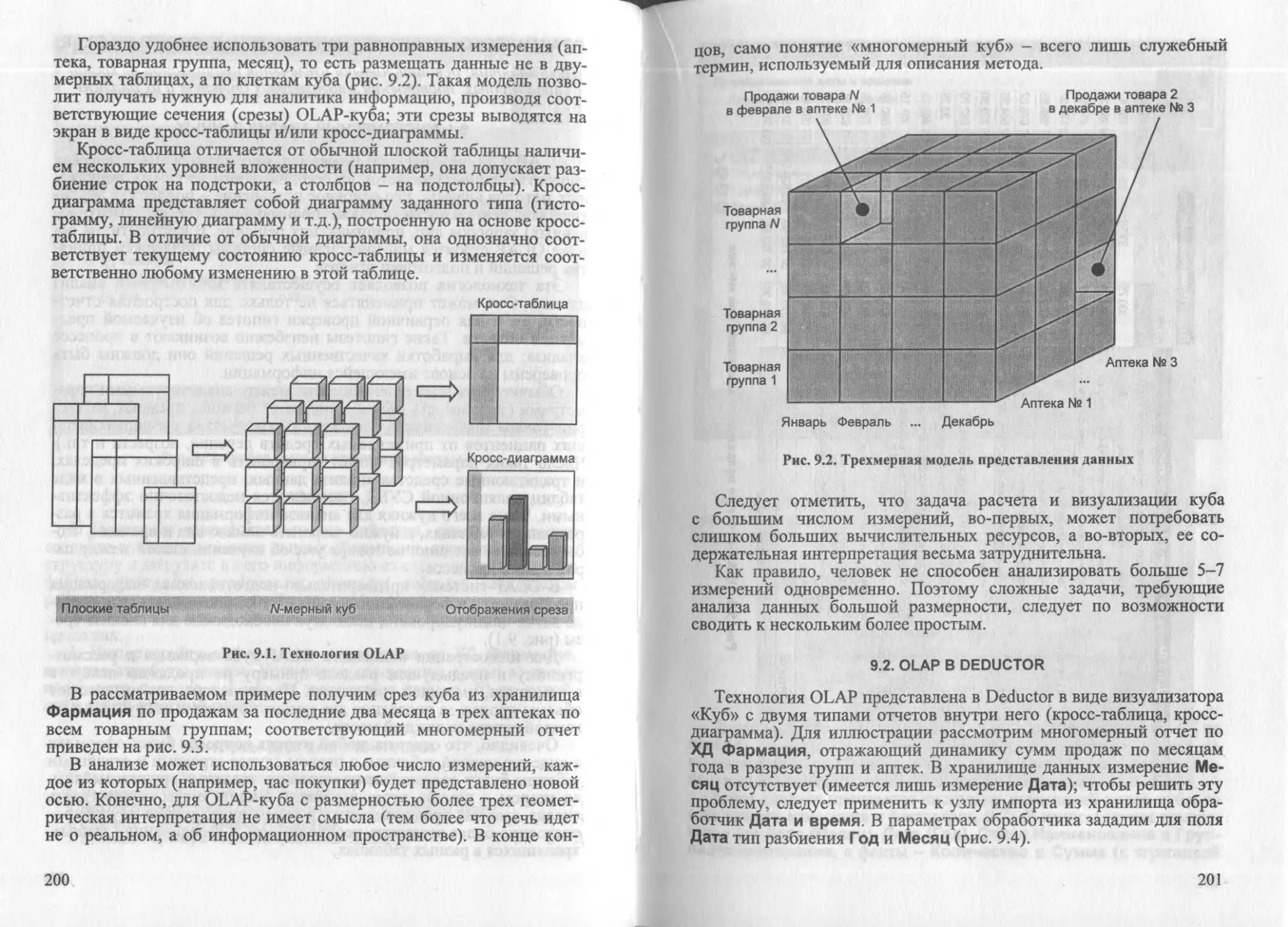

представить как трехмерный куб (см. рисунок). В настоящее время

существует несколько подходов к изучению подобных структур.

1. Рассмотрение срезов куба в пространстве и во времени. Исхо-

дя из этого, практически все методы многомерного статистического

анализа (прикладной статистики) ориентируются на решение трех

типов задач:

выявление сходства между объектами - строками матрицы

(одномерная классификация объектов - простая или комбиниро-

ванная группировка; многомерная классификация - кластерный и

дискриминантный анализ);

анализ взаимодействия между признаками - столбцами матри-

цы (дисперсионный анализ, корреляционно-регрессионный анализ,

ковариационный анализ, факторный и компонентный анализ, путе-

вой анализ и т.д.);

выявление закономерностей (трендов, сезонностей, циклов) из-

менения признаков предприятия во времени (анализ одномерных и

многомерных временных рядов).

7

Представление данных в виде куба OLAP

2. Применение оператора векторизации, который преобразует

матрицу в вектор. Это позволяет получить матрицу размерности

пт х &, и ее затем можно представить в виде модели ковариацион-

ного анализа.

3. Рассмотрение моделей панельных данных, предполагающих

изучение зависимостей и в пространстве, и во времени.

4. Представление данных в виде многомерной модели OLAP-

куба с возможностями свертки (обобщение одного или нескольких

измерений и агрегирование соответствующих показателей); раз-

вертки (получение подробной информации об одном или несколь-

ких измерениях); расщепления и разрезания (развертка на один

уровень вниз по одному или нескольким измерениям для ограни-

ченного количества элементов); построения кросс-таблиц и кросс-

диаграмм. Последняя операция для небольших объемов данных

доступна в Excel (Данные <=> Сводная таблица).

5. Представление данных в виде пространственной базы данных

с привязкой к некоторой базовой системе координат (например,

земной поверхности) и использование в географических информа-

ционных системах (ГИС) для решения задач визуализации (нанесе-

ние информации на карту в виде различных векторных слоев с ин-

формацией о земельных участках, экологическом районировании,

почвах, социальных, экономических показателях и т.д.), тематиче-

ского поиска, анализа местоположения, топографического анализа,

анализа потоков (связности, кратчайших путей), пространственного

анализа (поиск шаблонов, центров, автокорреляций), измерений

(расстояний, периметров, очертаний, направлений).

8

Первые три подхода рассматриваются в рамках прикладной ста-

тистики и эконометрики. Остальные два относятся к информацион-

ным технологиям многомерных баз данных и прикладной стати-

стики.

Выявление сходства между объектами, анализ взаимодейст-

вий между признаками в пространстве и во времени, поиск законо-

мерностей позволяют получить описание исследуемых объектов

в виде формул, удобных для решения задач управления и прогно-

зирования.

Опыт применения эконометрических моделей (подходы 1-3) по-

казывает, что зачастую они неадекватно описывают реальную со-

циально-экономическую ситуацию, то есть мало подходят для до-

стижения целей моделирования (получения моделей, объясняющих

имеющиеся данные и пригодных для предсказания и управления).

Это серьезная проблема, для понимания которой следует рассмот-

реть философские концепции, лежащие в основе методов анализа

данных, такие как учение о причинности, детерминизм, «мягкие»

вычисления и др.

Учение о причинности предполагает, что все социально-эконо-

мические явления - это следствия вполне определенных причин.

Причинность, в свою очередь, означает наличие связи, посредством

которой причина порождает следствие. Один из основных принци-

пов планирования экспериментов основывается на методе разли-

чий, который позволяет установить такую связь. Например, если

при постоянстве условий проведения полевого опыта отличие меж-

ду делянками состоит только в дозе внесения удобрений либо

в способе обработки почвы, то наблюдаемые различия в урожайно-

сти обусловлены исключительно указанными причинами.

На протяжении столетий в науке господствующим философским

учением был детерминизм. Согласно такому подходу, в мире суще-

ствуют некоторые универсальные функциональные зависимости,

предопределяющие (детерминирующие) все наблюдаемые процес-

сы и явления. Его значимость была подвергнута сомнению после

того, как в 1927 г. В. Гейзенберг доказал, что в микромире причин-

но-следственные связи не действуют, и сформулировал известный

«принцип неопределенности».

В этом контексте следует отметить, что пока не оценены по до-

стоинству понятия «жесткой» и «мягкой» модели, введенные ака-

демиком В.И. Арнольдом в 1997 г. и соответствующие представле-

ниям о знаниях в интеллектуальных системах [20]. Этот известный

математик показал, что «мягкие» модели (модели, поддающиеся

изменениям) могут учитывать так называемые НЕ-факторы, отра-

жающие неопределенность и неоднозначность путей развития [6].

Детерминированными являются лишь «жесткие» модели - в них

все предопределено заранее априорными условиями и предположе-

ниями.

9

По-видимому, основная причина разочарования практиков

в экономико-математических моделях - «жесткость» применяемых

технологий программирования и математической статистики (эко-

нометрии). В их основе должен лежать принцип учета НЕ-факторов

при использовании показателей и управляющих воздействий. Разу-

меется, нет необходимости полностью отвергать «жесткие» модели;

их следует рассматривать как возможное «идеальное» состояние

системы в близко прогнозируемом будущем.

По мнению Лотфи Заде, одного из классиков теории искусст-

венного интеллекта, создателя теории нечетких множеств и автора

термина «Soft Computing» («мягкие вычисления», 1994 г.), для по-

строения «мягких» моделей следует использовать методы «вычис-

лительного интеллекта» (эволюционного моделирования, нейрон-

ных сетей и др.).

Несмотря на неутихающие споры о том, существуют ли законо-

мерности объективно, или они носят сугубо локальный характер и

с их помощью можно прогнозировать состояние системы (объекта)

лишь в соответствующей (локальной) области, одной из основных

целей современной науки остается поиск связей между перемен-

ными, принадлежащими одинаковым или разным типам шкал, и

установление соответствующих закономерностей в рамках границ,

обусловленных факторами неопределенности.

Многие специалисты (И.И. Елисеева, В.О. Рукавишников и др.)

справедливо отмечают, что методы изучения связей внутренне про-

тиворечивы. Использование прямых методов приводит к идеализа-

ции связей и введению жестких детерминированных зависимостей

(регрессионный анализ). С другой стороны, косвенные методы ос-

нованы на измерении сопряженности вариации переменных, и по-

лучаемые при этом результаты не подлежат прямой содержатель-

ной интерпретации. Так, показатели тесноты связи, определяемые

при корреляционном анализе, содержат неявную предпосылку о

наличии такой связи, что часто вызывает критику (так называемая

проблема ложной корреляции).

Несмотря на все эти сомнения, в экономической науке преобла-

дает негласно принятый детерминистский подход, предполагаю-

щий наличие причинно-следственных связей; эти связи обусловли-

вают динамическое и статическое состояние системы и дают воз-

можность эффективно управлять производством (организацией).

Знание взаимодействующих факторов и количественных мер их

влияния создает основу для практического воздействия (управле-

ния), прогнозирования и т.д.

Общая цель методов анализа данных - свертка имеющейся ин-

формации для решения прикладных задач: объяснения особенно-

стей функционирования изучаемой системы, экономического ана-

лиза, управления, прогнозирования. При этом практические задачи

в переводе на научный язык интерпретируются как проблемы раз-

10

ведочного анализа данных, сводящиеся к первичной обработке и

визуализации, исследованию и построению зависимостей, класси-

фикации и снижению размерности данных. В последние десятиле-

тия в связи с развитием информационных технологий к ним доба-

вились задачи поиска ассоциаций, последовательностей, паттернов

в данных и т.д. Очевидно, с развитием применяемых технологий

будут появляться новые задачи и новые методики их решения.

В настоящее время в моделях, базирующихся на статистической

информации, используют следующие основные подходы:

1) вероятностный, с предположением о нормальности распреде-

ления изучаемых величин (модели математической статистики);

2) геометрический, согласно которому данные не имеют вероят-

ностной природы и образуют в многомерном пространстве струк-

туры с определенными свойствами;

3) содержательный, предполагающий достижение определенных

целей моделирования.

Первые два подхода реализуются в прикладной статистике, тре-

тий - при интеллектуальном анализе данных. И первый и второй

подходы предполагают, что имеется некоторая модель реальных

событий (обычно линейная), и наша цель - найти для нее опти-

мальные параметры. Напротив, методы интеллектуального анализа

(с помощью нейронных сетей, эволюционного программирования и

других методов машинного обучения) итеративно подбирают мо-

дель, в определенном смысле наилучшим образом описывающую

исходные данные.

Следует отметить, что анализ данных - это процесс движения от

простых методов ко все более сложным. И если простая (детерми-

нированная или вероятностная) модель позволяет успешно решать

задачи управления (анализа, прогнозирования), нет смысла искать

более сложные. Здесь вполне применим тезис средневекового анг-

лийского философа Оккама «не плодить сущности сверх потребно-

сти». В соответствии с подобной идеологией в настоящее время

рабочая группа BaseGroup Labs рассматривает возможности по-

строения системы анализа, двигаясь от простейших методов к бо-

лее сложным, - пока не будут достигнуты поставленные цели.

Здесь важно учитывать еще один фактор - стоимость разрабо-

ток. М. Киселев и Е. Соломатин в свое время указывали, что в Рос-

сии «...основным сдерживающим фактором развития сферы анали-

тических услуг являлся низкий спрос. Неплатежеспособные потре-

бители были слабо заинтересованы в получении эффективных ре-

шений - экономическая конъюнктура позволяла получать прибыль

другими способами. Сейчас, казалось бы, изменился инвестицион-

ный климат, появился спрос на аналитический консалтинг, более

того, производителям и продавцам программного обеспечения есть

что предложить - рынок вроде бы созрел и снизу, и сверху. Про-

блема, однако, не в том, чтобы предложить нужный инструмент, -

11

оказалось, что потенциальные пользователи не могут его взять»

(Л/ Киселев, Е. Соломатин. Средства добычи знаний в бизнесе и

финансах. - Открытые системы, 1997. - № 4). Ведь средства интел-

лектуального анализа данных - не просто рыночный продукт; это

специфическая идеология бизнеса. И сейчас, 10 лет спустя, ситуа-

ция практически не изменилась; разрыв между разработчиками со-

временных средств анализа данных и их пользователями остается

очень большим.

В силу указанных причин настоящее пособие состоит из двух

частей, посвященных методам прикладной статистики (часть I) и

интеллектуального анализа (часть II), в совокупности образующим

современную методологию анализа данных. Его можно использо-

вать для системного, последовательного изучения всех основных

методов анализа структурированных данных - от прикладной ста-

тистики до хранилищ данных и Data Mining. Исходные данные для

изучения приведенных в практикуме примеров и выполнения инди-

видуальных заданий размещены на веб-сайте BaseGroup Labs

(http://www.basegroup.ru/download). Там же можно загрузить сво-

бодно распространяемую версию аналитической платформы Deduc-

tor Academic.

Авторы выражают благодарность доктору экон, наук, профессо-

ру СПбГПУ В.Н. Волковой и доктору техн, наук, профессору, про-

ректору СПбГПУ В.Н. Козлову за ежегодную организацию научной

конференции «Системный анализ в проектировании и управлении»,

благодаря которой состоялась встреча авторов книги и был осуще-

ствлен этот совместный проект.

ЧАСТЬ I. СТАТИСТИЧЕСКИЙ АНАЛИЗ ДАННЫХ

МЕТОДЫ СТАТИСТИЧЕСКОГО АНАЛИЗА

Наблюдение за реальными объектами и процессами позволяет

зафиксировать множество признаков, которые можно анализиро-

вать эмпирически. Обычно предполагается, что большая совокуп-

ность признаков достаточно хорошо описывает изучаемый объект.

На практике эта идея приводит к построению таблиц многомерных

данных, которые и являются предметом изучения прикладной ста-

тистики. Современные методы многомерного статистического ана-

лиза (MCA) являются естественным обобщением таких традицион-

ных средств, как проверка статистических гипотез, дисперсионный

и корреляционно-регрессионный анализ (как правило, предпола-

гающих вероятностную природу данных) на многомерный случай.

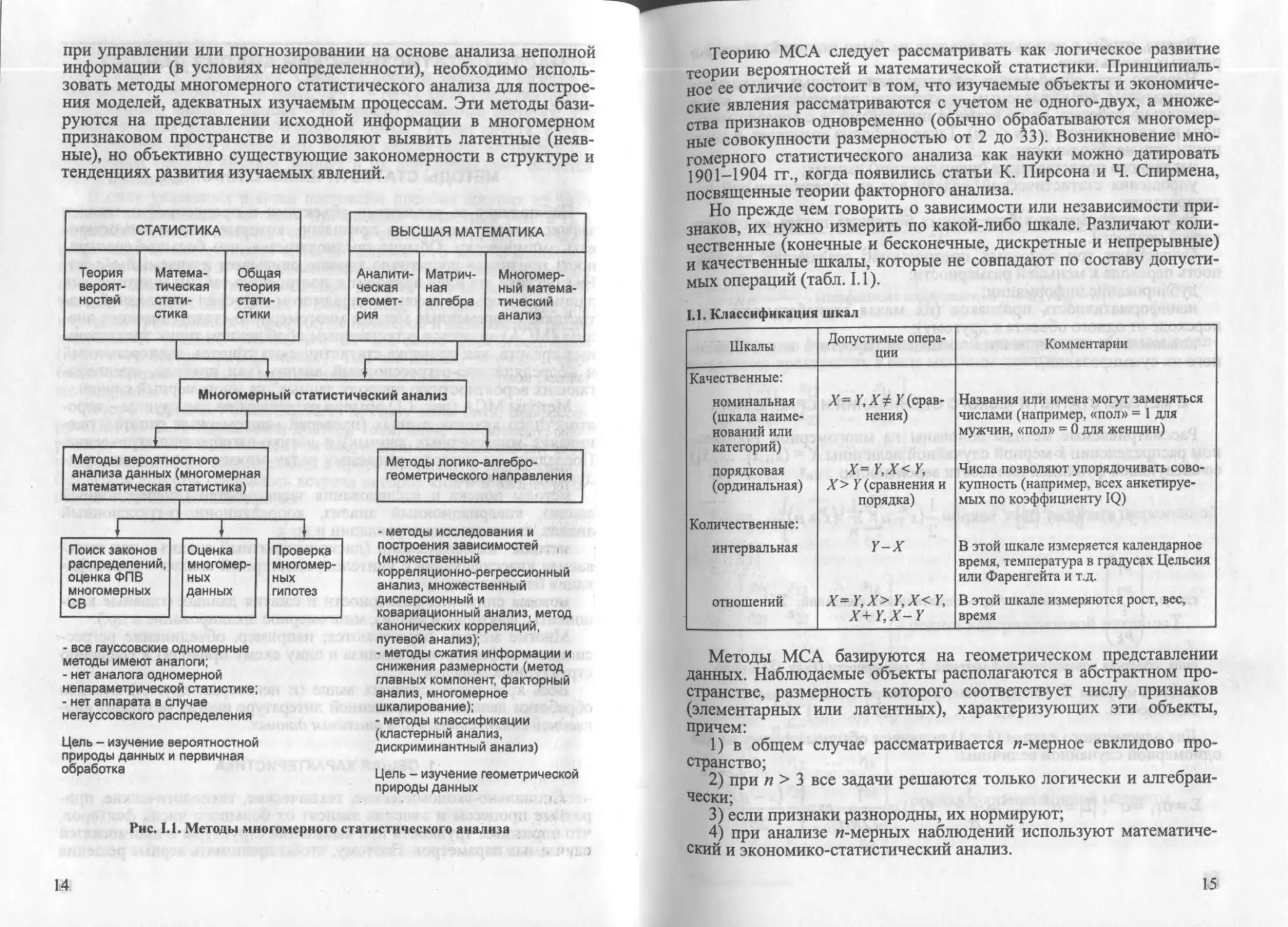

Методы MCA (рис. 1.1) обычно разделяют на две группы - веро-

ятностного анализа данных (проверка многомерных гипотез, оце-

нивание многомерных данных) и логико-алгебро-геометрические.

Последние по классам решаемых задач можно подразделить сле-

дующим образом:

методы поиска и исследования зависимостей (дисперсионный

анализ, ковариационный анализ, корреляционно-регрессионный

анализ, канонические корреляции и др.);

методы классификации (дискриминантный анализ - так назы-

ваемая классификация с учителем, кластерный анализ - классифи-

кация без учителя);

методы снижения размерности и сжатия данных (главные ком-

поненты, факторный анализ, многомерное шкалирование и др.).

Многие методы пересекаются; например, объединение регрес-

сионного и факторного анализа в одну схему приводит к созданию

структурных моделей.

Весь круг перечисленных выше (и некоторых других) методов

обработки данных в современной литературе иногда называют при-

кладной статистикой или анализом данных.

1. ОБЩАЯ ХАРАКТЕРИСТИКА

Социально-экономические, технические, технологические, при-

родные процессы и явления зависят от большого числа факторов,

что порождает трудности при выявлении структуры и взаимосвязей

изучаемых параметров. Поэтому, чтобы принимать верные решения

13

при управлении или прогнозировании на основе анализа неполной

информации (в условиях неопределенности), необходимо исполь-

зовать методы многомерного статистического анализа для построе-

ния моделей, адекватных изучаемым процессам. Эти методы бази-

руются на представлении исходной информации в многомерном

признаковом пространстве и позволяют выявить латентные (неяв-

ные), но объективно существующие закономерности в структуре и

тенденциях развития изучаемых явлений.

- все гауссовские одномерные

методы имеют аналоги;

- нет аналога одномерной

непараметрической статистике;

- нет аппарата в случае

негауссовского распределения

Цель - изучение вероятностной

природы данных и первичная

обработка

канонических корреляций,

путевой анализ);

- методы сжатия информации и

снижения размерности (метод

главных компонент, факторный

анализ, многомерное

шкалирование);

- методы классификации

(кластерный анализ,

дискриминантный анализ)

Цель - изучение геометрической

природы данных

Рис. 1.1. Методы многомерного статистического анализа

14

Теорию MCA следует рассматривать как логическое развитие

теории вероятностей и математической статистики. Принципиаль-

ное ее отличие состоит в том, что изучаемые объекты и экономиче-

ские явления рассматриваются с учетом не одного-двух, а множе-

ства признаков одновременно (обычно обрабатываются многомер-

ные совокупности размерностью от 2 до 33). Возникновение мно-

гомерного статистического анализа как науки можно датировать

1901-1904 гг., когда появились статьи К. Пирсона и Ч. Спирмена,

посвященные теории факторного анализа.

Но прежде чем говорить о зависимости или независимости при-

знаков, их нужно измерить по какой-либо шкале. Различают коли-

чественные (конечные и бесконечные, дискретные и непрерывные)

и качественные шкалы, которые не совпадают по составу допусти-

мых операций (табл. 1.1).

1.1. Классификация шкал

Шкалы Допустимые опера- ции Комментарии

Качественные:

номинальная (шкала наиме- нований или категорий) X- Y, X * У (срав- нения) Названия или имена могут заменяться числами (например, «пол» = 1 для мужчин, «пол» = 0 для женщин)

порядковая (ординальная) X=Y,X<Y, Х> Y (сравнения и порядка) Числа позволяют упорядочивать сово- купность (например, всех анкетируе- мых по коэффициенту IQ)

Количественные:

интервальная Y-X В этой шкале измеряется календарное время, температура в градусах Цельсия или Фаренгейта и т.д.

отношений X=Y,X> Y,X<Y, X+Y,X-Y В этой шкале измеряются рост, вес, время

Методы MCA базируются на геометрическом представлении

данных. Наблюдаемые объекты располагаются в абстрактном про-

странстве, размерность которого соответствует числу признаков

(элементарных или латентных), характеризующих эти объекты,

причем:

1) в общем случае рассматривается «-мерное евклидово про-

странство;

2) при п > 3 все задачи решаются только логически и алгебраи-

чески;

3) если признаки разнородны, их нормируют;

4) при анализе «-мерных наблюдений используют математиче-

ский и экономико-статистический анализ.

15

Важно, чтобы в результате анализа не было получено противо-

речивых результатов.

Нередко при обработке и представлении данных приходится

сталкиваться с так называемым «проклятием размерности» - когда

желательно работать не со всеми п признаками, а с гораздо мень-

шим их количеством т (т « п). Такая проблема возникает, в част-

ности, при необходимости:

наглядного представления (визуализации) данных;

упрощения статистической модели для ее содержательной ин-

терпретации;

сжатия информации в базе данных без явных потерь ее практи-

ческой ценности.

Существует три основных предпосылки, создающих возмож-

ность перехода к меньшей размерности:

дублирование информации;

неинформативность признаков (их малая вариабельность при

переходе от одного объекта к другому);

возможность агрегирования признаков (простого или взвешен-

ного их суммирования).

2. МЕТОДЫ СТАТИСТИЧЕСКОГО ОЦЕНИВАНИЯ И СРАВНЕНИЯ

Рассматриваемые методы основаны на многомерном нормаль-

ном распределении A-мерной случайной величины Х= (хь х2, ..., xfi

со следующей функцией плотности вероятности:

где /л =

- Л-мерный вектор математических ожиданий; X 1 - мат-

рица, обратная ковариационной матрице Z размерности (АХЛ); |Е| - опре-

делитель матрицы Е, которая считается симметрической и положительно

определенной.

Для одномерного случая (£=1) получаем обычные формулы для

одномерной случайной величины:

v 2

X — сгц — а ,

(х-/*)2

16

При к = 2:

*1 ” 4

<*2 ~^2)

а\2^

°22>

, где

°12 -<Т21;

хехр<

/(*) =

1

-т—г

(х|-/'|)2

2(1-р2).

-1

_2р(*1~~^)(*2^2)(*2 -А2)2

^12

<7?

2

.2

С/ 12

где p = ——----коэффициент корреляции, ст

CTjCTj

Выборку из ^-мерной генеральной совокупности объемом п еди-

ниц можно представить в виде матрицы данных

22

*11

*21

*12

*22

x\k

x2k

_*Л1

*и2

Тогда А/” =*Г =-У*/т’

п1А

хпк _

п

Г - оценка m-го момента переменной

5 =

R =

5п

521

sk\

г2\

Л1

512

s22

sk2

П .

r12

r22

г*2

— Кацко И.А.. Паклин Н.Ь.

•••

• •• s2k

- оценка ковариационной матрицы Z

••• skk_

\Хц

... rXk

••• r2k

•••

- оценка корреляционной матрицы,

17

slj

trq Гц =-----оценка парного коэффициента корреляции.

sllsJJ

Для вектора р можно построить ^-мерные доверительные эл-

липсоиды.

Если ковариационная матрица S известна, то вектор /7 с неко-

торой доверительной вероятностью р = 1 - а накрывается довери-

тельной областью, задаваемой неравенством

Если матрица S неизвестна, то вектор р с некоторой довери-

тельной вероятностью р = 1 - а накрывается доверительной по-

верхностью, задаваемой уравнением

п(п-к)

В этой формуле k n_k = ~~—— Fa к п_к - статистика Т2 Хотел-

’ ’ п-к ’ ’

линга, Fa к п_к - критическая точка распределения Фишера - Сне-

декора, соответствующая уровню значимости а со степенями сво-

боды к и п-к.

Проверка гипотез о параметрах многомерной нормально распре-

деленной генеральной совокупности основывается на критериях,

использующих статистики %2 Пирсона и Т2 Хотеллинга. Как прави-

ло, в пакетах статистических программ статистическое оценивание

и сравнение выполняются автоматически.

3. ДИСПЕРСИОННЫЙ АНАЛИЗ

Дисперсионный анализ как метод исследования впервые был

использован Р. Фишером в его работах 1918-1935 гг. для выявле-

ния условий, при которых испытываемый сорт сельскохозяйствен-

ной культуры дает максимальный урожай (первым фактором был

тип почвы, вторым - способ обработки). Дальнейшее развитие он

получил в работах Йетса. Данный метод позволяет ответить на во-

прос, имеется ли статистически существенное влияние тех или

иных факторов на изменчивость фактора, значения которого могут

быть получены в результате опыта; при этом предполагается слу-

чайность их вариации.

В дисперсионном анализе один или несколько факторов изме-

няются заданным образом, и изучению подлежит влияние этих из-

18

менений на результаты наблюдений. Такой подход все шире ис-

пользуется в экономических, социологических, биологических и

других исследованиях, особенно после появления программных

средств, снявших проблему громоздкости статистических вычисле-

ний. Если изучаемые факторы имеют качественный характер (на-

пример, при оценке влияния на экономическую эффективность но-

вой системы управления производством), дисперсионный анализ

приобретает особую ценность, так как становится единственным

статистическим средством, позволяющим дать такую оценку.

Сейчас теорию дисперсионного анализа можно считать вполне

завершенной, но способы организации эксперимента и вычисли-

тельные схемы продолжают совершенствоваться.

Постановка задачи осуществляется следующим образом. В ряде

испытаний имеется несколько факторов, вызывающих изменчи-

вость средних значений наблюдаемых случайных величин - ре-

зультативных признаков. Эти факторы могут принадлежать к од-

ному или нескольким источникам изменчивости (например, распо-

ложение торговых заведений в центре и на окраине города, измене-

ния в законодательстве, разные климатические условия, разные

уровни образования и т.п.). Очевидно, что даже при самом тща-

тельном исследовании не удастся выявить все источники изменчи-

вости, а иногда в этом нет необходимости или смысла. Но эксперт

при наличии должного опыта и в зависимости от цели исследова-

ния всегда может выдвинуть гипотезу о влиянии тех или иных фак-

торов на результативный признак.

Дисперсионный анализ позволяет установить, оказывает ли тот

или иной из рассматриваемых факторов существенное влияние на

изменчивость признака, а также определить количественно «удель-

ный вес» каждого из источников изменчивости в их общей сово-

купности. При этом можно получить ответ лишь о наличии сущест-

венного влияния; в противном случае вопрос остается открытым и

требует дополнительных исследований (чаще всего - увеличения

числа опытов).

В дисперсионном анализе используют следующие термины:

фактор (X) - признак, который, по мнению аналитика, оказыва-

ет влияние на результат (результативный признак) Y;

уровень фактора или способ обработки (иногда его можно пони-

мать буквально, например, способ обработки почвы) - значения,

которые может принимать фактор (Xj,j = 1, 2,..., J).

отклик - значение измеряемого признака (величина результа-

та Yt).

Техника дисперсионного анализа меняется в зависимости от

числа изучаемых независимых факторов. Если факторы, вызываю-

щие изменчивость среднего значения признака, принадлежат к од-

ному источнику, мы имеем простую группировку или однофактор-

ный дисперсионный анализ; далее, соответственно, двойную груп-

> *

19

пировку и двухфакторный анализ, в общем случае - ш-факторный

анализ.

Факторы в многофакторном анализе принято обозначать латин-

скими буквами: А, В, Си т.д.

Задача дисперсионного анализа — исследование влияния тех или

иных факторов (или уровней факторов) на изменчивость средних

значений наблюдаемых случайных величин.

Сущность дисперсионного анализа состоит в том, чтобы выде-

лить и оценить отдельные факторы, вызывающие изменчивость ре-

зультативного признака. С этой целью производят разложение об-

щей дисперсии сг2 наблюдаемой частичной совокупности (общей

дисперсии признака), вызванной всеми источниками изменчивости,

на составляющие дисперсии, порожденные независимыми факто-

рами. Каждая из этих составляющих дает оценку дисперсии сг2а,

2

ав,..., вызванной конкретным источником изменчивости, в общей

совокупности. Для проверки значимости этих оценок дисперсии их

сравнивают с общей дисперсией в общей совокупности по крите-

рию Фишера.

Например, в двухфакторном анализе мы получим разложение

вида:

2 2 2 2 2

°C ~ °А + &В + аАВ + аЕ ’

где ст2 - общая дисперсия изучаемого признака С; ст2, сгв, су2ав ,

сг2 - части общей дисперсии, вызванные соответственно влиянием

фактора А, фактора В, взаимодействием факторов А и В, неучтен-

ными случайными причинами.

В дисперсионном анализе в качестве нулевой гипотезы Но при-

нимается утверждение, что ни один из рассматриваемых факторов

не оказывает влияния на изменчивость признака. Значимость каж-

дой из оценок дисперсии проверяется по величине ее отношения

к оценке случайной дисперсии путем сравнения с соответствую-

щим критическим значением ^-распределения Фишера - Снедекора

при уровне значимости а. Гипотеза Но относительно того или иного

источника вариации отвергается, если FpaC4 > FKp (например, для

фактора В: SbIS? > FKp).

При проведении анализа необходимо различать эксперименты,

в которых:

все факторы имеют систематические (фиксированные) уровни;

все факторы имеют случайные уровни;

есть факторы, имеющие как случайные, так и фиксированные

уровни.

Эти типы экспериментов соответствуют трем типам моделей,

рассматриваемым в дисперсионном анализе.

20

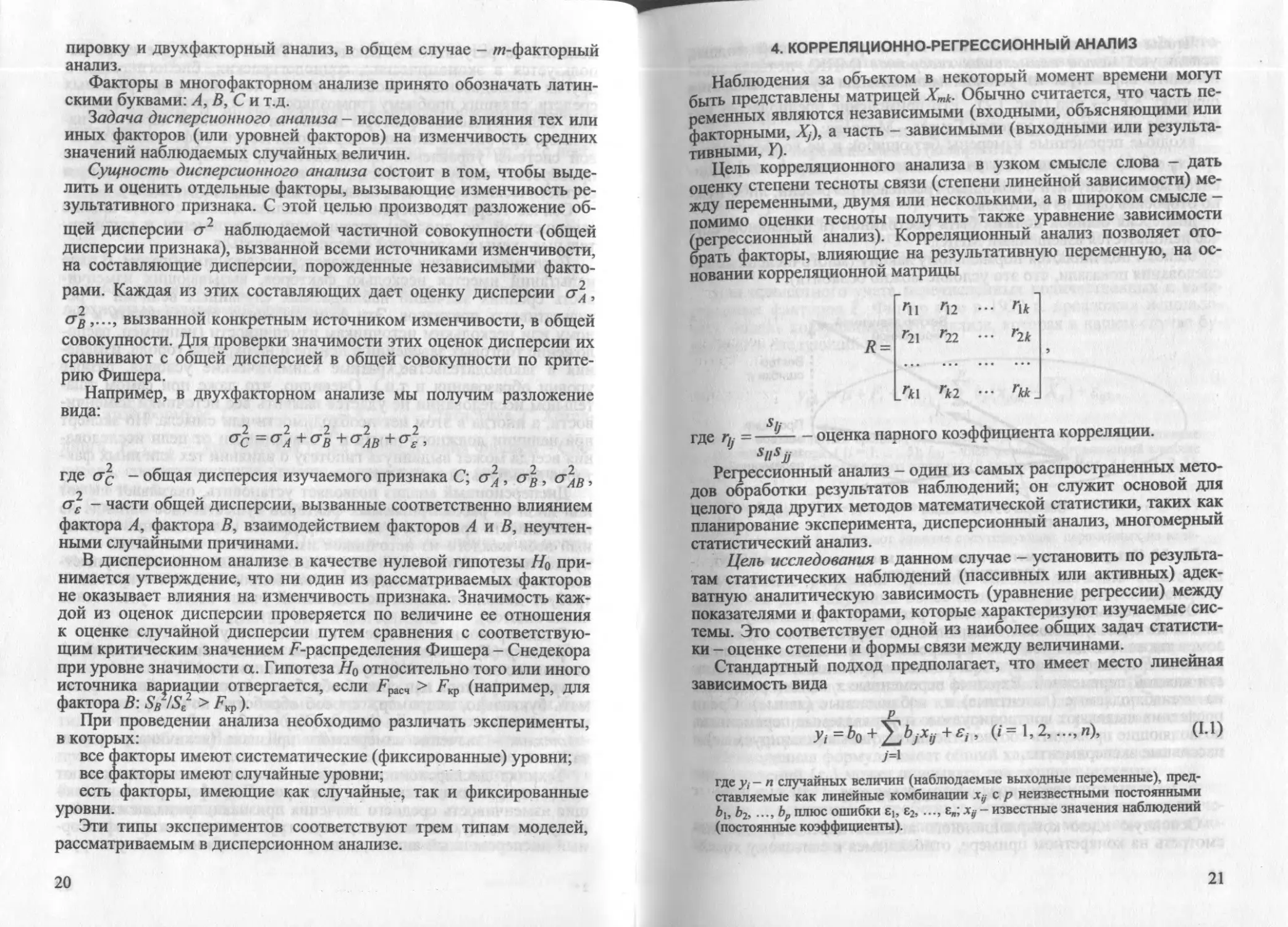

4. КОРРЕЛЯЦИОННО-РЕГРЕССИОННЫЙ АНАЛИЗ

Наблюдения за объектом в некоторый момент времени могут

быть представлены матрицей Хтк. Обычно считается, что часть пе-

ременных являются независимыми (входными, объясняющими или

факторными, Xj), а часть - зависимыми (выходными или результа-

тивными, У).

Цель корреляционного анализа в узком смысле слова - дать

оценку степени тесноты связи (степени линейной зависимости) ме-

жду переменными, двумя или несколькими, а в широком смысле -

помимо оценки тесноты получить также уравнение зависимости

(регрессионный анализ). Корреляционный анализ позволяет ото-

брать факторы, влияющие на результативную переменную, на ос-

новании корреляционной матрицы

П1 г\2 - г\к

R_ г2\ г22 ••• г2к

_гк\ гк2 - гкк_

sli

где г/. = —---оценка паоного коэффициента корреляции.

Регрессионный анализ - один из самых распространенных мето-

дов обработки результатов наблюдений; он служит основой для

целого ряда других методов математической статистики, таких как

планирование эксперимента, дисперсионный анализ, многомерный

статистический анализ.

Цель исследования в данном случае - установить по результа-

там статистических наблюдений (пассивных или активных) адек-

ватную аналитическую зависимость (уравнение регрессии) между

показателями и факторами, которые характеризуют изучаемые сис-

темы. Это соответствует одной из наиболее общих задач статисти-

ки - оценке степени и формы связи между величинами.

Стандартный подход предполагает, что имеет место линейная

зависимость вида

р

yj=bo+Yjbjxy+£i ’ (<= (1.1)

7=1

где у, - п случайных величин (наблюдаемые выходные переменные), пред-

ставляемые как линейные комбинации Ху с р неизвестными постоянными

bb b2, ...,ЬР плюс ошибки £Ь е2, ..., £„; Ху - известные значения наблюдений

(постоянные коэффициенты).

21

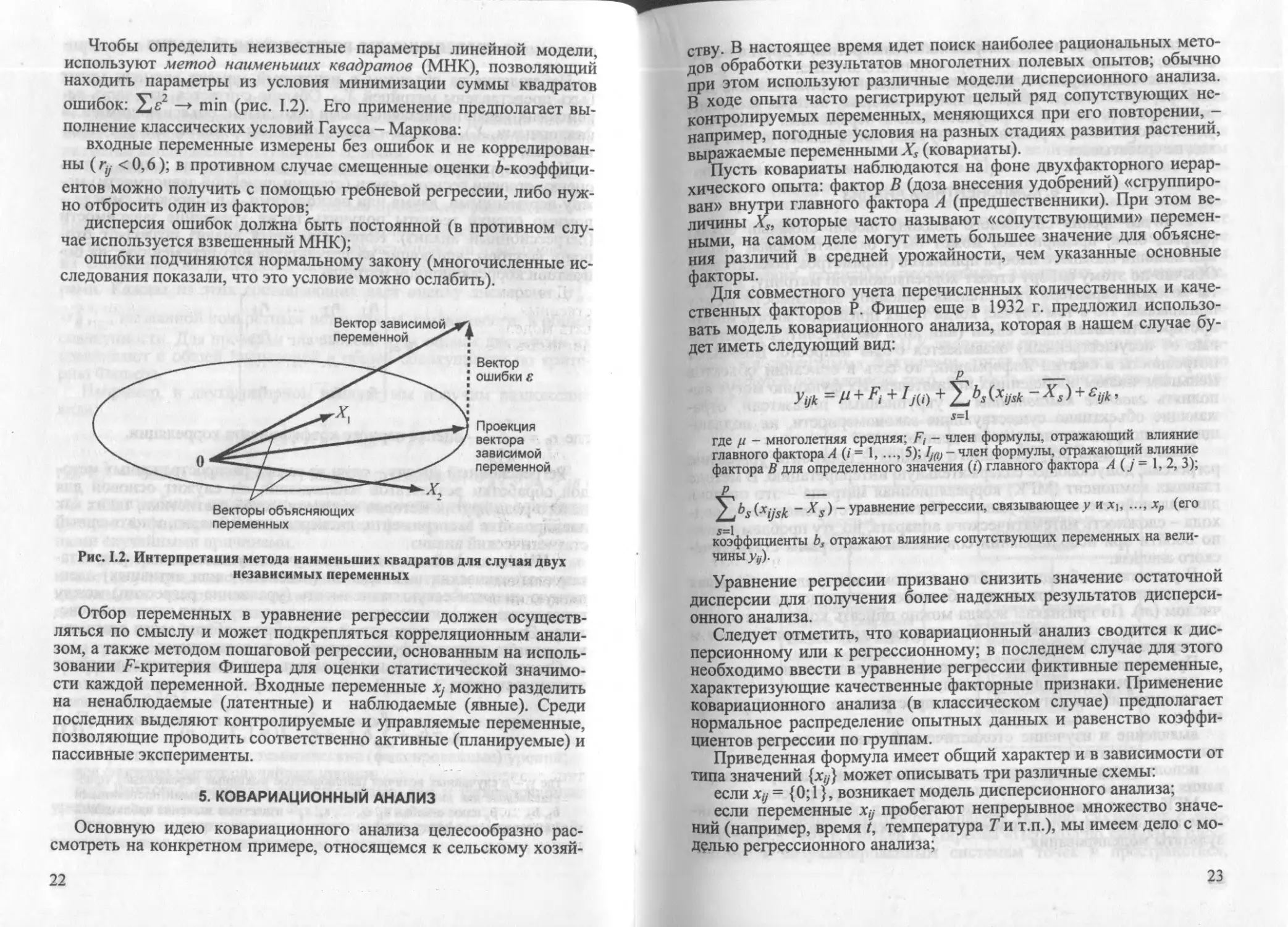

Чтобы определить неизвестные параметры линейной модели,

используют метод наименьших квадратов (МНК), позволяющий

находить параметры из условия минимизации суммы квадратов

ошибок: £с2 —* m*n (рис. 1.2). Его применение предполагает вы-

полнение классических условий Гаусса - Маркова:

входные переменные измерены без ошибок и не коррелирован-

ны (гу <0,6); в противном случае смещенные оценки ^-коэффици-

ентов можно получить с помощью гребневой регрессии, либо нуж-

но отбросить один из факторов;

дисперсия ошибок должна быть постоянной (в противном слу-

чае используется взвешенный МНК);

ошибки подчиняются нормальному закону (многочисленные ис-

следования показали, что это условие можно ослабить).

Вектор

ошибки е

Проекция

вектора

зависимой

переменной

Рис. 1.2. Интерпретация метода наименьших квадратов для случая двух

независимых переменных

Отбор переменных в уравнение регрессии должен осуществ-

ляться по смыслу и может подкрепляться корреляционным анали-

зом, а также методом пошаговой регрессии, основанным на исполь-

зовании F-критерия Фишера для оценки статистической значимо-

сти каждой переменной. Входные переменные Xj можно разделить

на ненаблюдаемые (латентные) и наблюдаемые (явные). Среди

последних выделяют контролируемые и управляемые переменные,

позволяющие проводить соответственно активные (планируемые) и

пассивные эксперименты.

5. КОВАРИАЦИОННЫЙ АНАЛИЗ

Основную идею ковариационного анализа целесообразно рас-

смотреть на конкретном примере, относящемся к сельскому хозяй-

22

ству. В настоящее время идет поиск наиболее рациональных мето-

дов обработки результатов многолетних полевых опытов; обычно

при этом используют различные модели дисперсионного анализа.

В ходе опыта часто регистрируют целый ряд сопутствующих не-

контролируемых переменных, меняющихся при его повторении, -

например, погодные условия на разных стадиях развития растений,

выражаемые переменными Xs (ковариаты).

Пусть ковариаты наблюдаются на фоне двухфакторного иерар-

хического опыта: фактор В (доза внесения удобрений) «сгруппиро-

ван» внутри главного фактора А (предшественники). При этом ве-

личины Xs, которые часто называют «сопутствующими» перемен-

ными, на самом деле могут иметь большее значение для объясне-

ния различий в средней урожайности, чем указанные основные

факторы.

Для совместного учета перечисленных количественных и каче-

ственных факторов Р. Фишер еще в 1932 г. предложил использо-

вать модель ковариационного анализа, которая в нашем случае бу-

дет иметь следующий вид:

р ___

Уук ~ 1bs (xijsk ~ s ) + &ijk »

5=1

где ц - многолетняя средняя; Г,- - член формулы, отражающий влияние

главного фактора A (i = 1,..., 5); - член формулы, отражающий влияние

фактора В для определенного значения (г) главного фактора А (у = 1, 2, 3);

^^s(xijsk ~ Уs^~ уравнение регрессии, связывающее у и хь ..., хр (его

5=1

коэффициенты bs отражают влияние сопутствующих переменных на вели-

чины уД

Уравнение регрессии призвано снизить значение остаточной

дисперсии для получения более надежных результатов дисперси-

онного анализа.

Следует отметить, что ковариационный анализ сводится к дис-

персионному или к регрессионному; в последнем случае для этого

необходимо ввести в уравнение регрессии фиктивные переменные,

характеризующие качественные факторные признаки. Применение

ковариационного анализа (в классическом случае) предполагает

нормальное распределение опытных данных и равенство коэффи-

циентов регрессии по группам.

Приведенная формула имеет общий характер и в зависимости от

типа значений {Ху} может описывать три различные схемы:

если Ху = {0; 1}, возникает модель дисперсионного анализа;

если переменные Ху пробегают непрерывное множество значе-

ний (например, время I, температура Т и т.п.), мы имеем дело с мо-

делью регрессионного анализа;

23

если некоторые их этих переменных дискретны, а другие непре-

рывны, речь идет о модели ковариационного анализа.

В настоящее время существует обобщенное представление дан-

ной формулы в виде общей линейной модели, которая позволяет

рассматривать несколько результативных переменных и получать

удовлетворительные решения в случаях, когда классический под-

ход не срабатывает.

6. КОМПОНЕНТНЫЙ АНАЛИЗ

С точки зрения системного подхода любой сложный объект

(фирма, банк, предприятие) может быть охарактеризован только

при помощи сложного набора признаков (параметров, показателей).

Обычно по этому набору строят корреляционную матрицу, элемен-

ты которой характеризуют степень линейной зависимости между

признаками. Но в том случае, когда таких признаков много, интер-

претировать выявленные связи (или хотя бы отделить существен-

ные от несущественных) оказывается очень непросто. Возникает

потребность в сжатии информации, то есть в описании объектов

меньшим числом обобщенных показателей. Их функцию могут вы-

полнять главные компоненты - укрупненные показатели, отра-

жающие объективно существующие закономерности, не поддаю-

щиеся непосредственному наблюдению.

Конечная цель регрессионного анализа - построить уравнение

регрессии, допускающее содержательную интерпретацию. В методе

главных компонент (МГК) корреляционная матрица - это ступень

для дальнейшего анализа данных. Негативная сторона такого под-

хода - сложность математического аппарата, но эту проблему мож-

но обойти при использовании современных программ статистиче-

ского анализа.

В расчетах необходимо найти все и компонент, однако большая

доля изменчивости признаков объясняется гораздо меньшим их

числом (ти). По признакам всегда можно описать компоненты, а по

компонентам - признаки. МГК одинаково хорошо приближает и

дисперсии и ковариации.

При использовании МГК обычно ставятся следующие задачи:

поиск скрытых закономерностей;

описание изучаемого процесса в пространстве меньшей размер-

ности;

выявление и изучение стохастической связи признаков с глав-

ными компонентами;

использование полученных главных компонент для прогнозиро-

вания на основе построенного по ним уравнения регрессии.

МГК имеет важное преимущество перед обычным регрессион-

ным анализом: мультиколлинеарность факторов не влияет на ре-

зультаты моделирования.

24

7. ФАКТОРНЫЙ АНАЛИЗ

При исследовании сложных систем (например, в биологии, пси-

хологии, социологии и т.д.) часто нельзя непосредственно измерить

величины, определяющие свойства этих объектов (факторы); ино-

гда нам неизвестны даже их число и содержательный смысл. Для

измерения могут быть доступны другие величины, тем или иным

способом зависящие от факторов. При этом, когда влияние неиз-

вестного фактора проявляется в нескольких измеряемых признаках,

эти признаки могут обнаруживать тесную связь между собой (на-

пример, коррелированность), поэтому общее число факторов может

быть гораздо меньше, чем число измеряемых переменных, которое

обычно выбирается исследователем достаточно произвольно. Для

обнаружения латентных переменных, влияющих на измеряемые,

и предназначены методы факторного анализа. Его часто иллюстри-

руют методом главных компонент, который основан на аналогич-

ной идее; но в факторном анализе используются и другие методы

(рис. 1.3). В частности, в МГК дисперсия признаков полностью объ-

ясняется латентными факторами, тогда как в факторном анализе

допускается возможность того, что часть этой дисперсии не распо-

знается.

Рис. 1.3. Классификация методов факторного анализа

Возникновение факторного анализа обычно связывают с поя-

вившейся в 1901 г. статьей К. Пирсона «Переход по линиям и плос-

костям к визуализированным системам точек в пространстве»,

25

в которой впервые была высказана идея построения главных осей -

основы метода главных компонент. Первоначально факторный ана-

лиз предполагалось использовать в психологии для построении ма-

тематических моделей способностей и поведения человека. Глав-

ную роль здесь сыграл Ч. Спирмен, опубликовавший в 1904 г. ста-

тью «Общие сведения об объективных решениях и измерениях» и

посвятивший около 40 лет развитию методов факторного анализа.

Затем это направление развивали Л. Гуттман, Г. Хотеллинг, Л. Тэр-

стоун, Г. Харман и др.

Основная задача факторного анализа - сжатие информации и ви-

зуализация данных; данный метод может эффективно использо-

ваться в корреляционно-регрессионном, кластерном и путевом ана-

лизе.

8. МЕТОДЫ АВТОМАТИЧЕСКОЙ КЛАССИФИКАЦИИ

Кластерный анализ представляет собой совокупность методов,

позволяющих классифицировать многомерные наблюдения, каждое

из которых описывается набором исходных переменных х\, х„.

Цель кластерного анализа - образование групп сходных объектов,

которые принято называть кластерами (класс, таксон, сгущение).

В отличие от обычных статистических группировок, это приводит

к разбиению совокупности по всем признакам одновременно, что

позволяет выявлять внутренние связи между ее единицами и давать

их более надежную классификацию. Кроме того, кластерный ана-

лиз может использоваться и с целью сжатия информации.

Основные задачи кластерного анализа:

классификация объектов с учетом признаков, отражающих их

природу (известно, что еще Аристотель классифицировал предметы

исходя из их сходства и различия);

проверка предположений, высказываемых о структуре данных;

построение новых классификаций.

При этом используют следующие методы:

агломеративные (объединяющие отдельные объекты в группы);

итеративные (метод ^-средних);

дивизимные (разделяющие группы на отдельные объекты).

Дискриминантный анализ решает задачу различения (дискрими-

нации) объектов наблюдения по определенным признакам; при

этом новые кластеры не образуются, а формулируется правило, по

которому новые единицы совокупности относятся к одному из уже

существующих классов. Такой подход позволяет интерпретировать

различия между существующими классами (например, с помощью

дискриминантной функции), а также относить объекты к тому или

иному классу с помощью различных средств (функций классифи-

кации, метода эталона, метода ближнего соседа, метода дальнего

соседа и др.).

26

Одна из основных проблем в методах классификации - выбор

адекватной меры расстояния. Например, если имеются две точки

А (хь л) и в (*2, Уг), то, согласно мере Евклида, расстояние между

ними определяется по формуле

Ре(АВ) = +(У2-У02

Вместе с тем, если А и В - это граничные точки одной из диаго-

налей прямоугольника, представляющего собой городской квартал,

то для водителя автомобиля расстояние между ними будет выра-

жаться формулой

рг(^В) = |х2-х1| + |у2-у1|.

Очевидно, что подобных мер может быть сколько угодно; глав-

ное - чтобы они не противоречили содержательному смыслу ре-

шаемой задачи.

9. КАНОНИЧЕСКИЕ КОРРЕЛЯЦИИ

Метод канонических корреляций (МКК) относится к статисти-

ческим методам анализа связей между массовыми общественными

явлениями. В экономико-статистических исследованиях часто воз-

никает необходимость выявить на основании эмпирических данных

зависимость результативных показателей производственно-

хозяйственной деятельности Y от факторов X, их определяющих.

Если Y зависит от одной переменной X, то степень связи харак-

теризуется парным коэффициентом корреляции у^.

Если Y зависит от нескольких переменных X/, степень связи ха-

рактеризуется матрицей парных коэффициентов корреляции

г г у

УУ Х\У ХкУ

У У г

р_ 'yxt 'XiXi ••• rxkXi

У У .У

\_УХк ХхХк гхкхк]

Если несколько выходных переменных Yg зависят от нескольких

переменных Xj, то вводится понятие канонической корреляции yuv -

корреляции между новыми компонентами (каноническими пере-

менными) U и V, где

C/ = <7jXi + а2Х2 +... + акХк‘, V = b\Y\ +b2Y2 +... + bmYm;

_cov(C7,r)

Г11У ~

27

Пусть, например, эффективность работы сельскохозяйственных

предприятий оценивается такими результативными показателями,

как У] — производительность труда, Y2 — фондоотдача основных

фондов, У3 — прибыль, У4 - рентабельность, а в роли факторов вы-

ступают Х\ — численность работающих, Х2 — стоимость основных

фондов, Х3 - оборачиваемость оборотных средств, Х4 — удельный

вес потерь от брака, Х5 - трудоемкость единицы продукции. В этом

случае МКК дает возможность одновременно анализировать не-

сколько входных и несколько выходных переменных, и при этом не

требуется (!) отсутствие их коррелированности.

Главная цель МКК - поиск максимальных корреляций между

группами факторных и результирующих признаков, то есть оты-

скание пары канонических переменных U и V с максимальным зна-

чением Гцу.

В отличие от rxv Пирсона, знак гцу не свидетельствует о направ-

лении связи между переменными и может выбираться в зависимо-

сти от экономического смысла изучаемых показателей.

Математический аппарат метода основан на использовании мат-

рицы ковариаций для нахождения максимума ruv с помощью мето-

да множителей Лагранжа и вычисления собственных значений век-

тора. Таким образом, МКК, наряду с общими линейными моделями

(GLM), позволяет дать оценку взаимосвязи нескольких факторных

переменных не с одной, а сразу с несколькими результативными.

10. ВРЕМЕННЫЕ РЯДЫ

Наблюдения, проводимые за одним или несколькими факторами

в течение некоторого времени, приводят к формированию времен-

ных рядов (одномерных и многомерных соответственно). Опреде-

лим дискретный временной ряд как последовательность измерений

значений переменной (процесса) за определенный период через

одинаковые промежутки времени:

Zi, Z2,..., Z6 ..., Zn.

Последовательные наблюдения обычно зависимы, что с детер-

министской точки зрения можно представить так:

Zt=f(t) + zh

где t = 1, 2, ..., n,f- гладкая (непрерывная и дифференцируемая)

функция, характеризующая долгосрочное изменение переменной во

времени (тренд); 8, - случайный ряд возмущений, наложенный на

тренд.

Анализ временных рядов может преследовать различные цели,

в том числе:

описание поведения ряда;

построение модели, объясняющей наблюдаемые изменения;

28

прогнозирование показателей ряда исходя из предположения,

что основная тенденция сохранится в будущем.

Для достижения поставленных целей используют модели, осно-

ванные на детерминистском, стохастическом, спектральном и дру-

гих подходах. В общем случае в модель включают следующие ком-

поненты:

тренд или долгосрочные колебания;

регулярное движение относительно тренда;

сезонную компоненту;

случайный остаток.

Временной ряд может быть представлен как сумма или как про-

изведение перечисленных компонент; соответствующая модель на-

зывается аддитивной или мультипликативной.

11. ЭЛЕМЕНТЫ ПРИКЛАДНОЙ СТАТИСТИКИ

Прикладная статистика отличается от математической тем, что

использует предположения не только о вероятностной, но и о гео-

метрической природе данных (забегая вперед, отметим, что методы

интеллектуального анализа точно так же предполагают существо-

вание содержательной, или когнитивной, природы данных).

Важным моментом при выборе математического инструмента-

рия исследования является разведочный анализ данных (РАД).

Обычно его используют, когда таблица многомерных данных уже

имеется, а априорная информация о механизме их генерации и при-

чинных связях неполна или вообще отсутствует. Основная цель

РАД - построить в указанных условиях статистическую модель

данных (описать их структуру), которую затем необходимо вери-

фицировать (проверить).

Создателем данного метода считается Дж. Тьюки (1962 г.). РАД

может оказать большую помощь при описании структуры данных

в компактном и понятном исследователю виде, сохраняя при этом

всю существенную информацию. Если в результате визуализации

этой структуры встает вопрос о детальном исследовании с помо-

щью тех или иных средств MCA, он может использоваться в каче-

стве инструмента подтверждающего анализа.

В процессе разведочного анализа применяются различные пре-

образования данных и способы их наглядного представления, по-

зволяющие выявить внутренние вероятностные и геометрические

закономерности, сформировать рабочие гипотезы и провести их

верификацию. В отличие от традиционных приемов проверки гипо-

тез, связанных с оценкой априорных предположений (таких как

«имеется отрицательная корреляция между возрастом человека и

его склонностью к риску»), РАД применяется для нахождения свя-

зей между переменными в ситуациях, когда какие-либо представ-

ления о природе этих связей отсутствуют или недостаточны.

29

Как правило, при разведочном анализе учитывается и сравнива-

ется большое число переменных, а для поиска закономерностей мо-

гут использоваться самые разные методы. В 1960-1970 гг. преобла-

дал «ручной» подход, с использованием математических таблиц,

логарифмической линейки, карандаша, кальки и миллиметровой

бумаги для построения графиков. В связи с компьютеризацией об-

щества уже с 1980-х годов все шире стали применяться методы ви-

зуализации (2D и 3D графики, пиктограммы, диаграммы и др.). Вы-

числительные средства РАД включают как основные статистиче-

ские методы, так и более сложные, специально разработанные для

отыскания закономерностей в многомерных данных. К ним отно-

сятся, в частности, анализ распределений переменных (например,

чтобы выявить переменные с несимметричным или негауссовым

распределением, в том числе и бимодальные), просмотр корреляци-

онных матриц с целью поиска коэффициентов, превосходящих по

величине определенные пороговые значения, анализ многовходо-

вых таблиц частот и др. РАД образует основу современной методи-

ки оперативной аналитической обработки многомерных баз данных

(online analytical processing, OLAP; см. [8, 17, 20, 28]).

В разведочном анализе используются следующие методы.

1. Визуализация данных и манипуляция с данными на основе

графического изображения (диаграммы, гистограммы, «ящик

с усами», «лица Чернова», «лассо», вращение, закрашивание, 3D и

4D графики, категоризированные графики).

Заметим, что термин «категоризированные графики» впервые

был использован в программе Statistica компании StatSoft в 1990 г.

(Becker, Cleveland и Clark из Bell Labs называют их графиками на

решетке). Они представляют собой наборы двумерных, трехмер-

ных, тернарных или «-мерных графиков (включая гистограммы,

диаграммы рассеяния, линейные графики, поверхности, тернарные

диаграммы рассеяния и др.), по одному графику для каждой вы-

бранной категории наблюдений (например, для опрашиваемых из

Москвы, Краснодара и т.д.). Эти входящие графики располагаются

последовательно в одном графическом окне, позволяя сравнивать

структуру данных для каждой из указанных подгрупп. Для выбора

этих подгрупп можно использовать множество методов, самый

простой из которых - введение категориальной переменной.

2. Использование активных и иллюстративных переменных

(обучающей и экзаменующей последовательности).

3. Преобразования данных, облегчающие выявление их структу-

ры, линеаризация связей, анализ остатков и другие методы MCA.

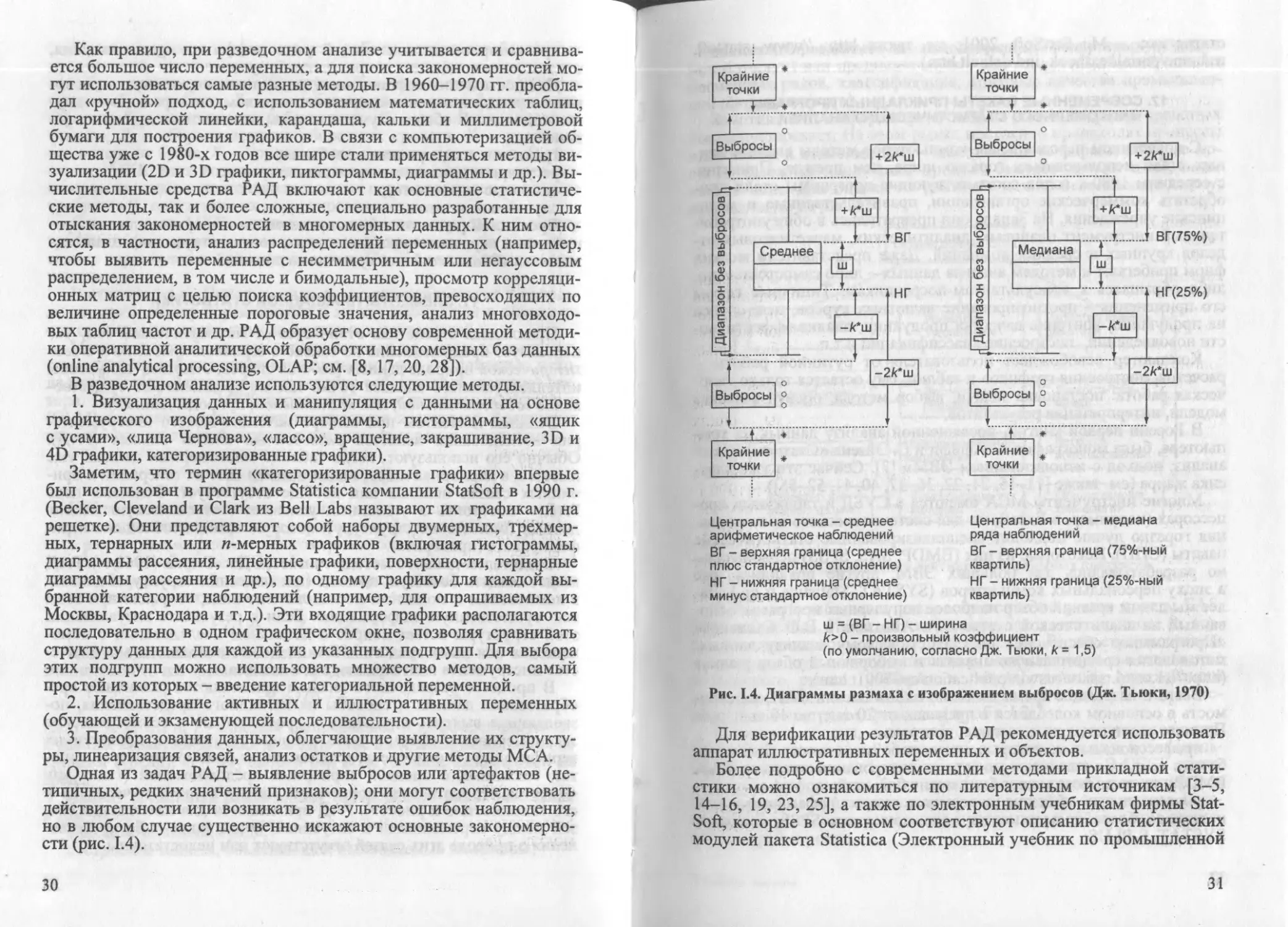

Одная из задач РАД - выявление выбросов или артефактов (не-

типичных, редких значений признаков); они могут соответствовать

действительности или возникать в результате ошибок наблюдения,

но в любом случае существенно искажают основные закономерно-

сти (рис. 1.4).

30

Центральная точка - среднее

арифметическое наблюдений

ВГ - верхняя граница (среднее

плюс стандартное отклонение)

НГ - нижняя граница (среднее

минус стандартное отклонение)

Центральная точка - медиана

ряда наблюдений

ВГ - верхняя граница (75%-ный

квартиль)

НГ - нижняя граница (25%-ный

квартиль)

ш = (ВГ - НГ) - ширина

к>0 - произвольный коэффициент

(по умолчанию, согласно Дж. Тьюки, к = 1,5)

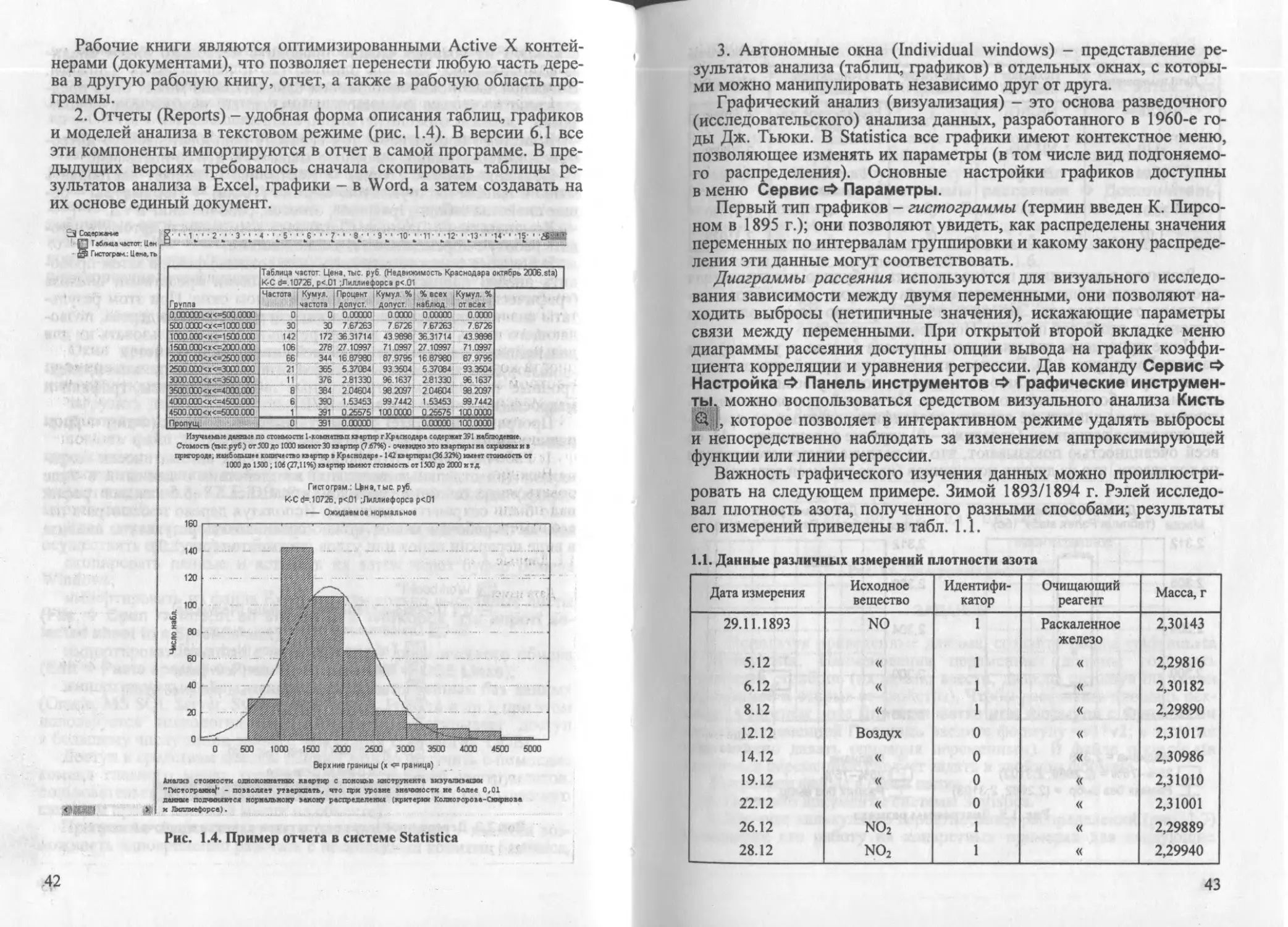

Рис. 1.4. Диаграммы размаха с изображением выбросов (Дж. Тьюки, 1970)

Для верификации результатов РАД рекомендуется использовать

аппарат иллюстративных переменных и объектов.

Более подробно с современными методами прикладной стати-

стики можно ознакомиться по литературным источникам [3-5,

14-16, 19, 23, 25], а также по электронным учебникам фирмы Stat-

Soft, которые в основном соответствуют описанию статистических

модулей пакета Statistica (Электронный учебник по промышленной

31

статистике. - М.: StatSoft, 2001; см. также http: //www. statsoft.

ru/home/portal/textbook_ind/default.htm).

12. СОВРЕМЕННЫЕ ПАКЕТЫ ПРИКЛАДНЫХ ПРОГРАММ

МНОГОМЕРНОГО СТАТИСТИЧЕСКОГО АНАЛИЗА

С появлением персональных компьютеров методы анализа дан-

ных стали использоваться гораздо шире, чем прежде. Примерно

с середины 1980-х годов соответствующие программы стали при-

обретать коммерческие организации, правительственные и меди-

цинские учреждения. На Западе они превратились в общеупотреби-

тельный инструмент плановых, аналитических, маркетинговых от-

делов крупных и средних компаний. Даже представители мелких

фирм прибегают к методам анализа данных - либо самостоятельно,

либо обращаясь к консультантам-посредникам. Типичные сферы

его применения - прогнозирование валютных курсов, цен, спроса

на продукцию, контроль качества продукции, анализ эффективно-

сти нововведений, построение классификаций и т.п.

Компьютер освобождает пользователя от рутинной работы -

расчетов, построения графиков и таблиц; ему остается только твор-

ческая работа: постановка задачи, выбор метода, оценка качества

модели, интерпретация результатов.

В России первой книгой, посвященной анализу данных на ком-

пьютере, была монография А. Афифи и С. Эйзена «Статистический

анализ: подход с использованием ЭВМ» [7]. Сейчас это уже клас-

сика жанра (см. также [11-15, 21, 22, 36, 37, 40, 41, 52-55]).

Многие инструменты MCA имеются в СУБД и табличных про-

цессорах (например, в Excel), но для систематического использова-

ния гораздо лучше подходят специализированные статистические

пакеты (СПП). Некоторые из них (BMDP, SAS, SPSS) первоначаль-

но разрабатывались для больших ЭВМ, другие появились уже

в эпоху персональных компьютеров (SYSTAT, Statistica и др.). Да-

лее мы дадим краткий обзор наиболее популярных программ, осно-

ванный на аналитической статье С.А. Айвазяна и В.С. Степанова

«Программное обеспечение по статистическому анализу данных:

методология сравнительного анализа и выборочный обзор рынка»

(http://isl.cemi.rssi.ru/ruswin/publication/ep97001t.htm).

Всего в настоящее время известно около тысячи СПП; их стои-

мость в основном колеблется в пределах от 20 тыс. до 40 тыс. руб.

Принято различать три типа таких программ:

профессиональные, которые могут работать с очень большими

базами данных и включают узкоспециализированные методы (SAS,

BMDP); их стоимость может быть очень большой;

универсальные - близкие по возможностям к профессиональным

и гораздо более доступные по цене, такие как SPSS, Statistica,

SYSTAT, S-PLUS;

32

специализированные на использовании конкретных методов

(одного-двух) или предназначенные для конкретных целей (анализ

временных рядов, классификация, контроль качества промышлен-

ной продукции и др.).

Заметим, что информация о любых компьютерных средствах

быстро устаревает. На этом рынке постоянно происходят процессы

вытеснения и консолидации - выигрывают те фирмы, которые мо-

гут предложить наилучший продукт быстрее других и по более

низкой цене. Для оценки их рейтинга можно использовать схему,

приведенную на рис. 1.5.

Рис. 1.5. Схема оценки рейтинга программных продуктов

В России наибольшее распространение получили пакеты SAS,

SPSS и Statistica. Имеются как русские, так и англоязычные их вер-

сии (последние примерно на 10% дешевле). Распространяющие их

компании ведут ценовую политику, направленную на завоевание

российского рынка; учебным и государственным учреждениям

предоставляются скидки. Основные характеристики этих и некото-

рых других программ приведены в табл. 1.2.

Главная проблема, с которой сталкиваются производители ста-

тистических пакетов в России, - недостаточное знание потенциаль-

ными пользователями возможностей их продуктов. В СССР стати-

стическая информация была практически закрыта, а возможности

использования публикуемых материалов крайне ограничены. Есте-

ственно, что и соответствующее программное обеспечение приме-

нялось крайне редко.

3 КацкоИ.Л.. Паклин H.I

33

1.2. Обзор статистических пакетов, представленных на российском рынке

спп Год выпуска первой версии, допол- нительная информация Пользователи

SAS Base (http://www.sas. com/russia/) 1976 г. Может работать в 12 операцион- ных системах (DOS,Windows и др.) Около 3 млн в 120 странах мира. В России: Центро- банк, биржи, торговые фирмы, атомные станции, медицинские и геофизиче- ские центры

SPSS (http://www.spss. ru/) 1965-1967 гг. Создатели - Н. Най и Д. Вент, студенты-политологи. В 1994 г. фирма приобрела SYSTAT, в 1996 г.-BMDP Статистики-профессионалы

SYSTAT 1980-е годы. Изначально спроектирован под IBM PC, в 1991г. признан лучшим универсальным пакетом. В 1994 г. поглощен SPSS Около 150 учебных заведе- ний во всем мире, более 200 тыс. пользователей

STATGRA- PHICS 1980-е годы. В начале 1990-х годов делил 2-3-е места с SAS, в 1995 г. вышел на 1 -е место Статистики-профессиона- лы, учебные заведения

Statistica (http://www. statsoft.ru) 1991 г. В 2000 г. по обзору журнала «Futures Magazine Review» Statis- tica (версия 5.5) получила наи- высший рейтинг, опередив SPSS (версии 10) Статистики-профессиона- лы, учебные заведения, банки, отделы маркетинга и производства в корпора- циях, медицинские учреж- дения

Продолжение по горизонтали

СПП Плюсы Минусы

SAS Base (http://www. sas.com/ russia/) 1. Мощное статистическое ядро 2. Поддержка 5 архитектур кли- ент-сервер (OLE, DDE и др.) 3. Включает более 20 программ- ных продуктов, объединенных средствами доставки IDS (Infor- mation Delivery System), что по- зволяет выполнять любые опера- ции в любой операционной сис- теме, в том числе решаемые в Word, Excel и других офисных приложениях 1. Громоздкость 2. Трудность в освоении 3. Высокие требования к квали- фикации пользователя 4. Высокие требования к аппа- ратному обеспечению 5. Высокая цена 6. Сложная документация (объем более 5000 с.)

34

Продолжение

СПП Плюсы Минусы

SPSS (http://www. spss.ru/) 1. По мощности соизмерим с SAS 2. Имеется документация на рус- ском языке 3. Большой набор инструментов по работе с нечисловыми данны- ми Высокая цена (если приобретает- ся несколько модулей, действует система скидок)

SYSTAT 1. Подробная документация (4 тома) 2. Наличие удобных графических средств, высокая точность вы- числений 3. Наличие модулей дисперсион- ного анализа, планирования экс- периментов 4. Наличие редко применяемых средств статистического анализа 1. Часть команд доступна только из командной строки 2. Отсутствует хороший редактор отчетов 3. Число переменных ограничено (в версии 5.04 - 256). Начиная с 6-й версии, это ограничение сня- то, но цена пакета резко возросла

STATGRA- PHICS 1. Связь со всеми приложениями Windows 2. Включает более 250 статисти- ческих процедур 3. Наличие модуля Statadvisor 4. Умеренная цена (749 долл, за базовую систему). За модули контроля качества, анализа вре- менных рядов, многомерного анализа необходимо платить от- дельно 1. Низкая точность вычислений (4—5 знаков) 2. Уступает по мощности SYSTAT и SPSS 3. Сложен в освоении

Statistica (http://www. statsoft.ru) 1. Имеются русскоязычные вер- сии 5.5 и 6.1. 2. Поддержка OLE, DDE 3. Имеется русифицированная справка и документация для вер- сии 5.5-3000 с., для версии 6.1 - 1343 с. 4. Имеется русифицированный электронный учебник объемом 10 Мб (описано около 30 моду- лей, соответствующих версии 5.5) 5. Наличие модуля Statadvisor 1. Справки иногда слишком де- тальны, иногда недостаточно полны 2. Вывод результатов в версии 6.1 осуществляется в виде рабо- чих книг и отчетов, с иерархиче- ским оглавлением, но в вер- сии 5.5 этого нет 3. Высокая цена (для учебных учреждений предоставляется скидка)

Но и в наши дни многие руководители и специалисты по-преж-

нему считают, что статистические исследования - это бессмыслен-

ная трата денег. В последние 10-15 лет большинство крупных

предприятий и научных учреждений, особенно в аграрном секторе,

35

боролись за выживание и не могли себе позволить развивать систе-

мы контроля качества, аналитические отделы, заниматься поста-

новкой опытов и обработкой получаемых данных. Сейчас, однако,

ситуация в стране изменилась, в связи с чем необходим качествен-

ный скачок в сознании предпринимателей и администраторов,

а также систематическое обучение студентов методам статистиче-

ского анализа данных. В этом плане можно высоко оценить работу

компании StatSoft Russia, равернувшей активные действия на рос-

сийском рынке, разработавшей русскоязычную версию пакета Sta-

tistica (1999 г.) и электронный учебник для нее, активно и профес-

сионально рекламирующей эту программу [11, 12, 25, 31].

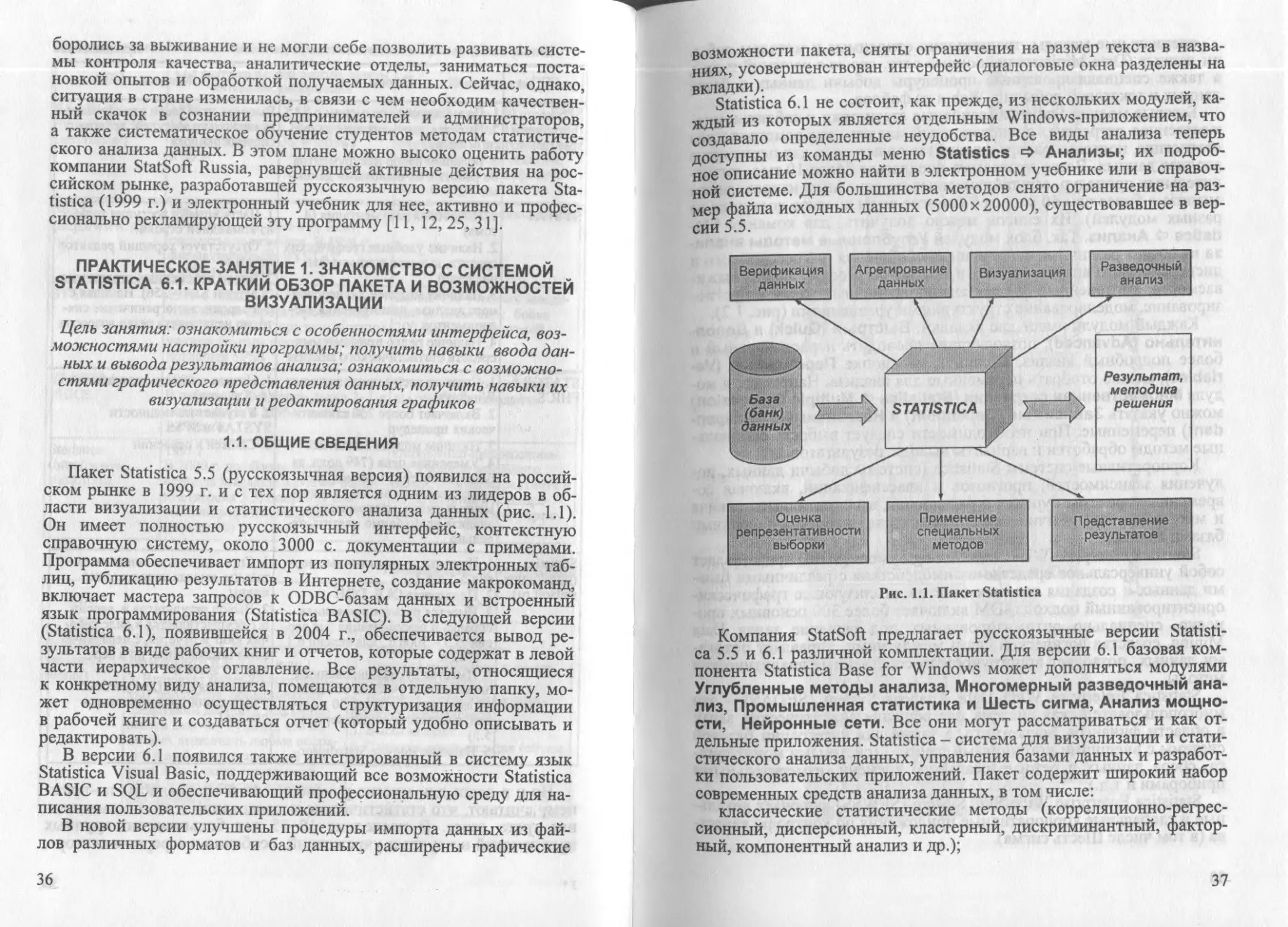

ПРАКТИЧЕСКОЕ ЗАНЯТИЕ 1. ЗНАКОМСТВО С СИСТЕМОЙ

STATISTICA 6.1. КРАТКИЙ ОБЗОР ПАКЕТА И ВОЗМОЖНОСТЕЙ

ВИЗУАЛИЗАЦИИ

Цель занятия: ознакомиться с особенностями интерфейса, воз-

можностями настройки программы; получить навыки ввода дан-

ных и вывода результатов анализа; ознакомиться с возможно-

стями графического представления данных, получить навыки их

визуализации и редактирования графиков

1.1. ОБЩИЕ СВЕДЕНИЯ

Пакет Statistica 5.5 (русскоязычная версия) появился на россий-

ском рынке в 1999 г. и с тех пор является одним из лидеров в об-

ласти визуализации и статистического анализа данных (рис. 1.1).

Он имеет полностью русскоязычный интерфейс, контекстную

справочную систему, около 3000 с. документации с примерами.

Программа обеспечивает импорт из популярных электронных таб-

лиц, публикацию результатов в Интернете, создание макрокоманд,

включает мастера запросов к ODBC-базам данных и встроенный

язык программирования (Statistica BASIC). В следующей версии

(Statistica 6.1), появившейся в 2004 г., обеспечивается вывод ре-

зультатов в виде рабочих книг и отчетов, которые содержат в левой

части иерархическое оглавление. Все результаты, относящиеся

к конкретному виду анализа, помещаются в отдельную папку, мо-

жет одновременно осуществляться структуризация информации

в рабочей книге и создаваться отчет (который удобно описывать и

редактировать).

В версии 6.1 появился также интегрированный в систему язык

Statistica Visual Basic, поддерживающий все возможности Statistica

BASIC и SQL и обеспечивающий профессиональную среду для на-

писания пользовательских приложений.

В новой версии улучшены процедуры импорта данных из фай-

лов различных форматов и баз данных, расширены графические

36

возможности пакета, сняты ограничения на размер текста в назва-

ниях, усовершенствован интерфейс (диалоговые окна разделены на

вкладки).

Statistica 6.1 не состоит, как прежде, из нескольких модулей, ка-

ждый из которых является отдельным Windows-приложением, что

создавало определенные неудобства. Все виды анализа теперь

доступны из команды меню Statistics => Анализы; их подроб-

ное описание можно найти в электронном учебнике или в справоч-

ной системе. Для большинства методов снято ограничение на раз-

мер файла исходных данных (5000x20000), существовавшее в вер-

сии 5.5.

Рис. 1.1. Пакет Statistica

Компания StatSoft предлагает русскоязычные версии Statisti-

ca 5.5 и 6.1 различной комплектации. Для версии 6.1 базовая ком-

понента Statistica Base for Windows может дополняться модулями

Углубленные методы анализа, Многомерный разведочный ана-

лиз, Промышленная статистика и Шесть сигма, Анализ мощно-

сти, Нейронные сети. Все они могут рассматриваться и как от-

дельные приложения. Statistica - система для визуализации и стати-

стического анализа данных, управления базами данных и разработ-

ки пользовательских приложений. Пакет содержит широкий набор

современных средств анализа данных, в том числе:

классические статистические методы (корреляционно-регрес-

сионный, дисперсионный, кластерный, дискриминантный, фактор-

ный, компонентный анализ и др.);

37

специальные методы, традиционно относимые к методам добы-

чи данных (Data Mining - нейронные сети, деревья решений и др.),

а также специализированные процедуры добычи данных в базах

данных и текстовой добычи в Web и из файлов.

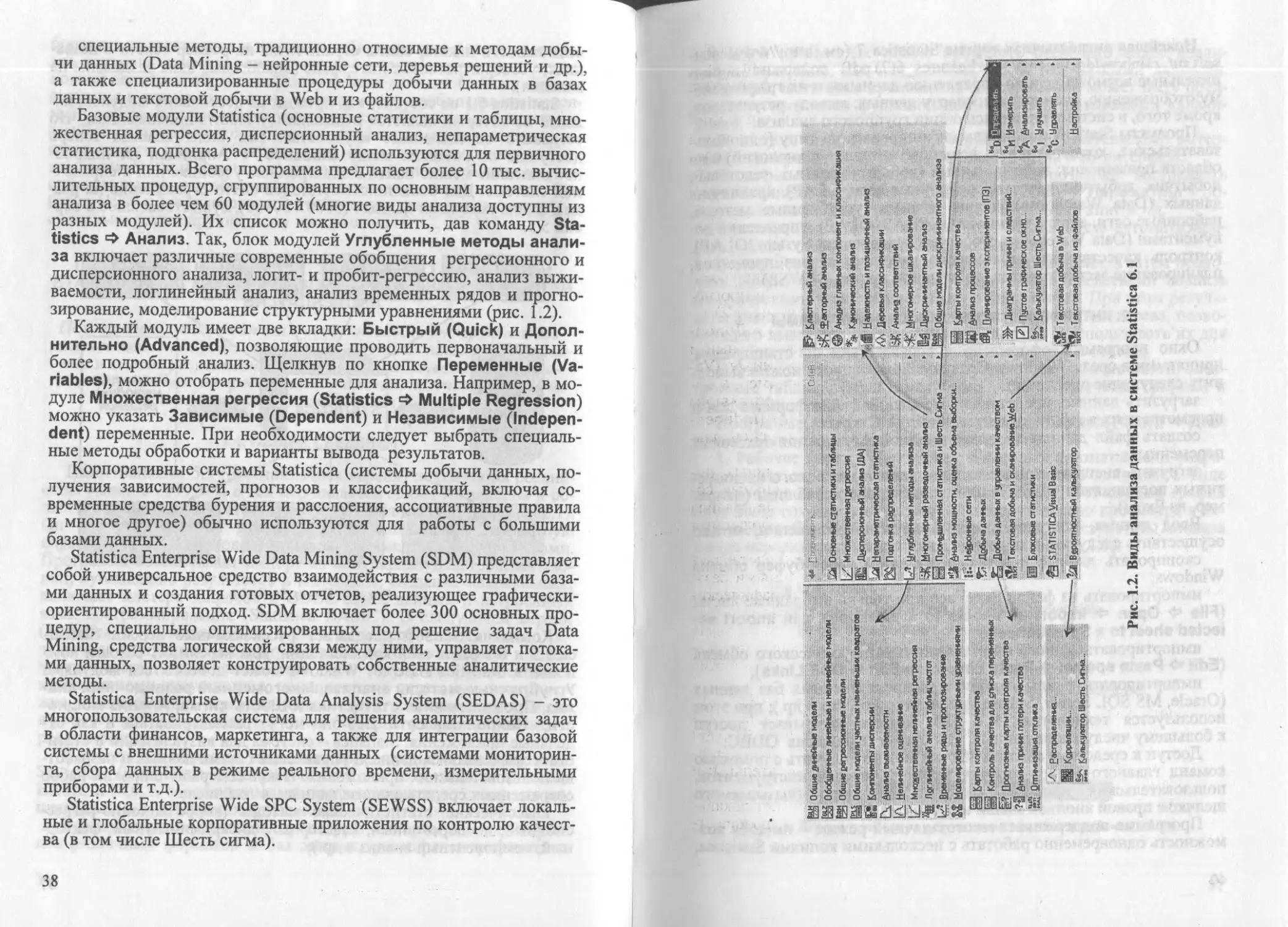

Базовые модули Statistica (основные статистики и таблицы, мно-

жественная регрессия, дисперсионный анализ, непараметрическая

статистика, подгонка распределений) используются для первичного

анализа данных. Всего программа предлагает более 10 тыс. вычис-

лительных процедур, сгруппированных по основным направлениям

анализа в более чем 60 модулей (многие виды анализа доступны из

разных модулей). Их список можно получить, дав команду Sta-

tistics => Анализ. Так, блок модулей Углубленные методы анали-

за включает различные современные обобщения регрессионного и

дисперсионного анализа, логит- и пробит-регрессию, анализ выжи-

ваемости, логлинейный анализ, анализ временных рядов и прогно-

зирование, моделирование структурными уравнениями (рис. 1.2).

Каждый модуль имеет две вкладки: Быстрый (Quick) и Допол-

нительно (Advanced), позволяющие проводить первоначальный и

более подробный анализ. Щелкнув по кнопке Переменные (Va-

riables), можно отобрать переменные для анализа. Например, в мо-

дуле Множественная регрессия (Statistics Multiple Regression)

можно указать Зависимые (Dependent) и Независимые (Indepen-

dent) переменные. При необходимости следует выбрать специаль-

ные методы обработки и варианты вывода результатов.

Корпоративные системы Statistica (системы добычи данных, по-

лучения зависимостей, прогнозов и классификаций, включая со-

временные средства бурения и расслоения, ассоциативные правила

и многое другое) обычно используются для работы с большими

базами данных.

Statistica Enterprise Wide Data Mining System (SDM) представляет

собой универсальное средство взаимодействия с различными база-

ми данных и создания готовых отчетов, реализующее графически-

ориентированный подход. SDM включает более 300 основных про-

цедур, специально оптимизированных под решение задач Data

Mining, средства логической связи между ними, управляет потока-

ми данных, позволяет конструировать собственные аналитические

методы.

Statistica Enterprise Wide Data Analysis System (SEDAS) - это

многопользовательская система для решения аналитических задач

в области финансов, маркетинга, а также для интеграции базовой

системы с внешними источниками данных (системами мониторин-

га, сбора данных в режиме реального времени, измерительными

приборами и т.д.).

Statistica Enterprise Wide SPC System (SEWSS) включает локаль-

ные и глобальные корпоративные приложения по контролю качест-

ва (в том числе Шесть сигма).

38

Рис. 1.2. Виды анализа данных в системе Statistica 6.1

Новейшая англоязычная версия Statistica 7 (см. http://www. stat-

soft.ru/_rainbow/documents/NewFeatures_6(7).pdf) содержит допол-

нительные возможности по управлению данными и их графическо-

му отображению, экспорту и импорту данных, выводу результатов;

кроме того, в системе появились опции группового анализа.

Продукты StatSoft можно классифицировать по типу (однополь-

зовательские, корпоративные, на основе интернет-технологий) и по

области применения: добыча данных (добытчик данных, текстовый

добытчик, добытчик качества, нейронные сети, OLAP), хранилища

данных (Data Warehouse), анализ данных (углубленные методы,

нейронные сети, анализ мощности, SEDAS, OLAP), управление до-

кументами (Data Warehouse, Document Management System, OLAP),

контроль качества (карты контроля качества, анализ процессов,

планирование экспериментов, добытчик качества, SEWSS).

1.2. ИНТЕРФЕЙС И ВОЗМОЖНОСТИ ПРОГРАММЫ

Окно программы оформлено в соответствии со стандартами,

принятыми в среде Windows. Сразу после ее запуска можно выпол-

нить следующие операции:

загрузить данные, представленные в виде файла формата .sta и

просмотреть их в табличном виде (Файл Открыть);

создать файл данных и задать двойной формат для текстовых

переменных;

загрузить внешние данные из базы данных, из одного из допус-

тимых поставщиков OLE DB или из электронной таблицы (напри-

мер, из Excel).

Ввод данных, подготовленных в другом приложении, можно

осуществить следующим образом:

скопировать данные и вставить их затем через буфер обмена

Windows;

импортировать из файла Excel все или только выбранные листы

(File => Open Ф Import all sheets to a Workbook или Import se-

lected sheet to a Spreadsheet);

импортировать данные с возможностью динамического обмена

(Edit => Paste special => Paste Link, либо Edit => DDE Links);

импортировать файлы наиболее распространенных баз данных

(Oracle, MS SQL Server, Sybase, MS Access, Fox Pro и др.); при этом