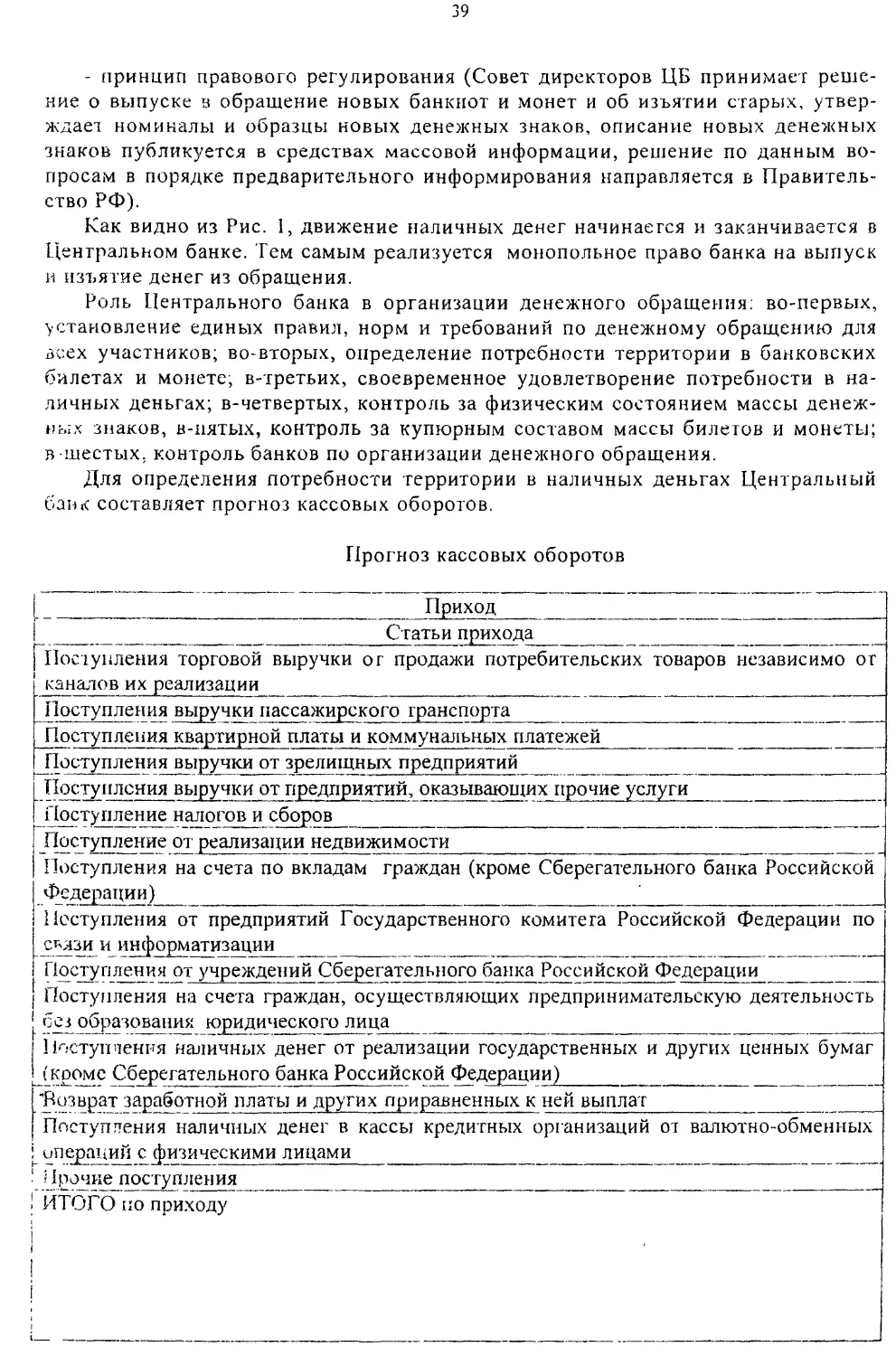

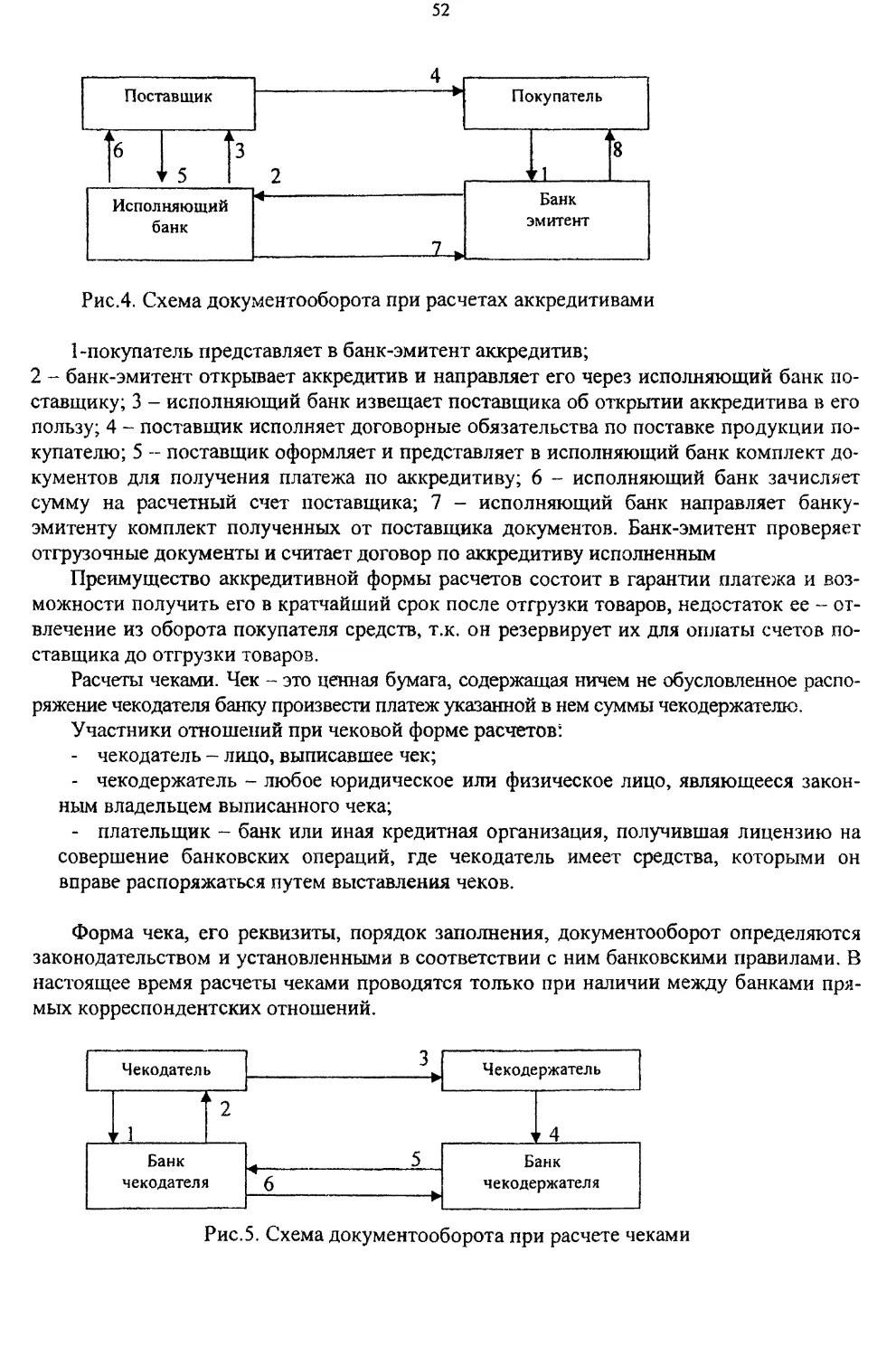

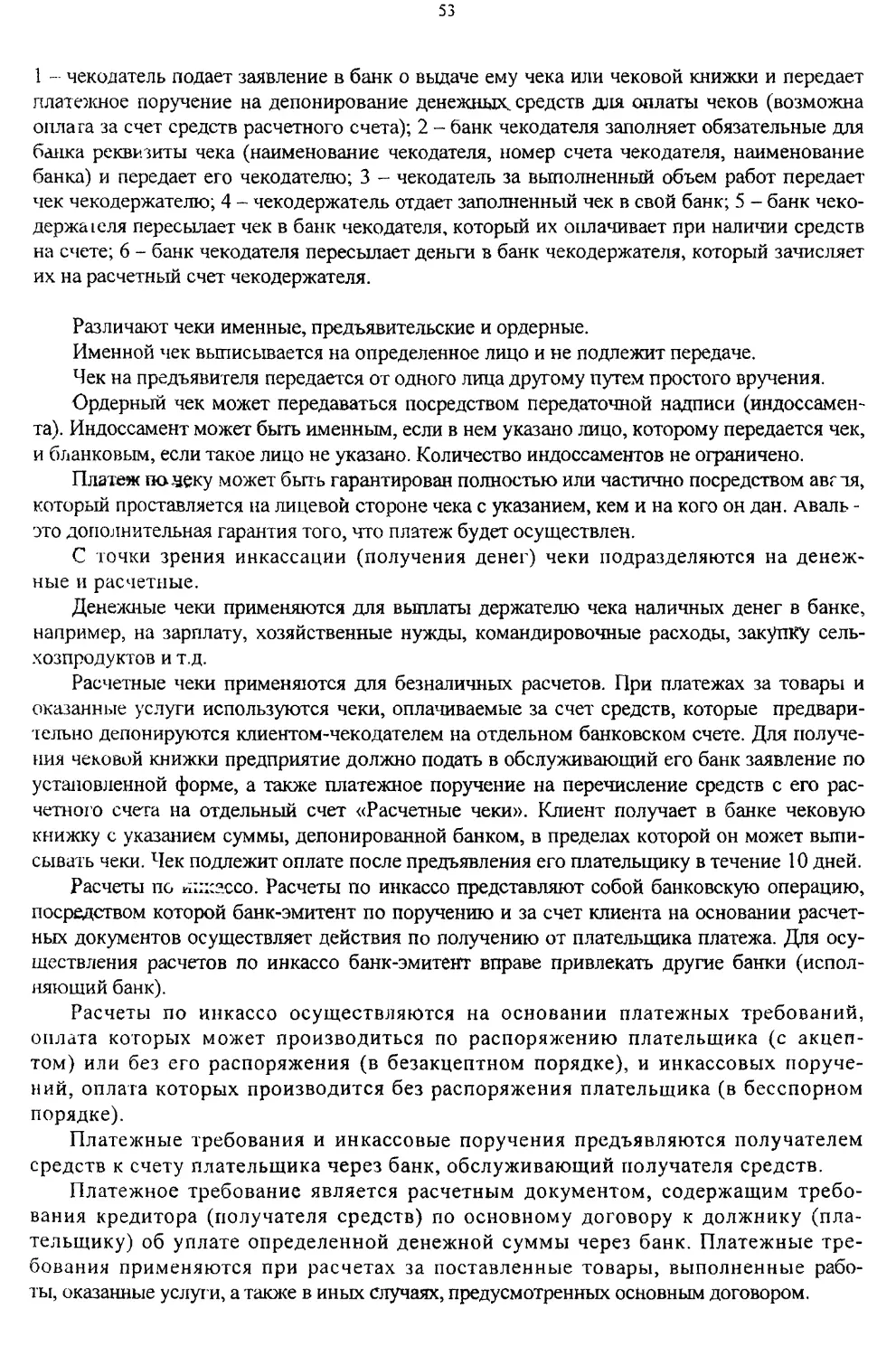

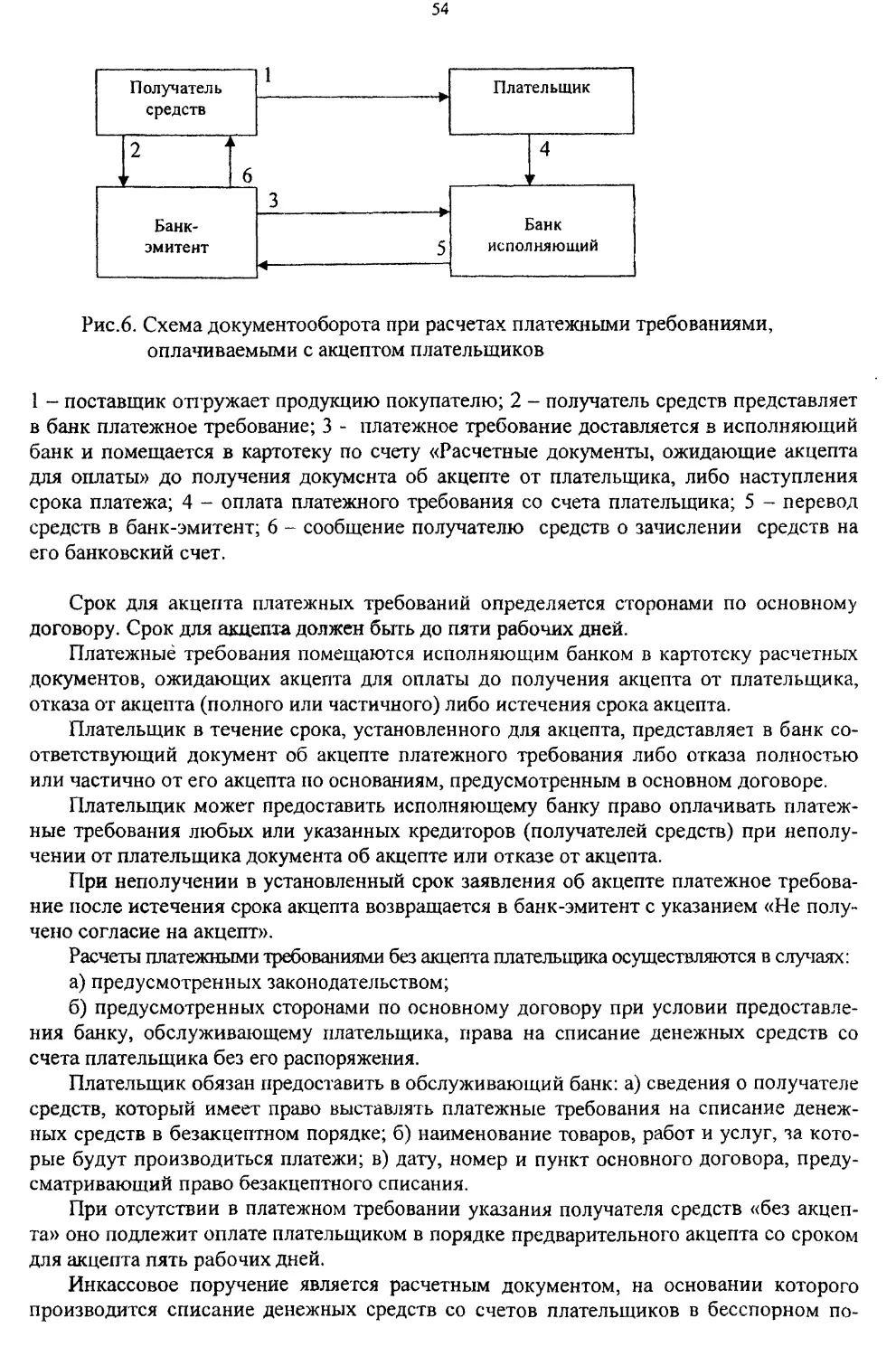

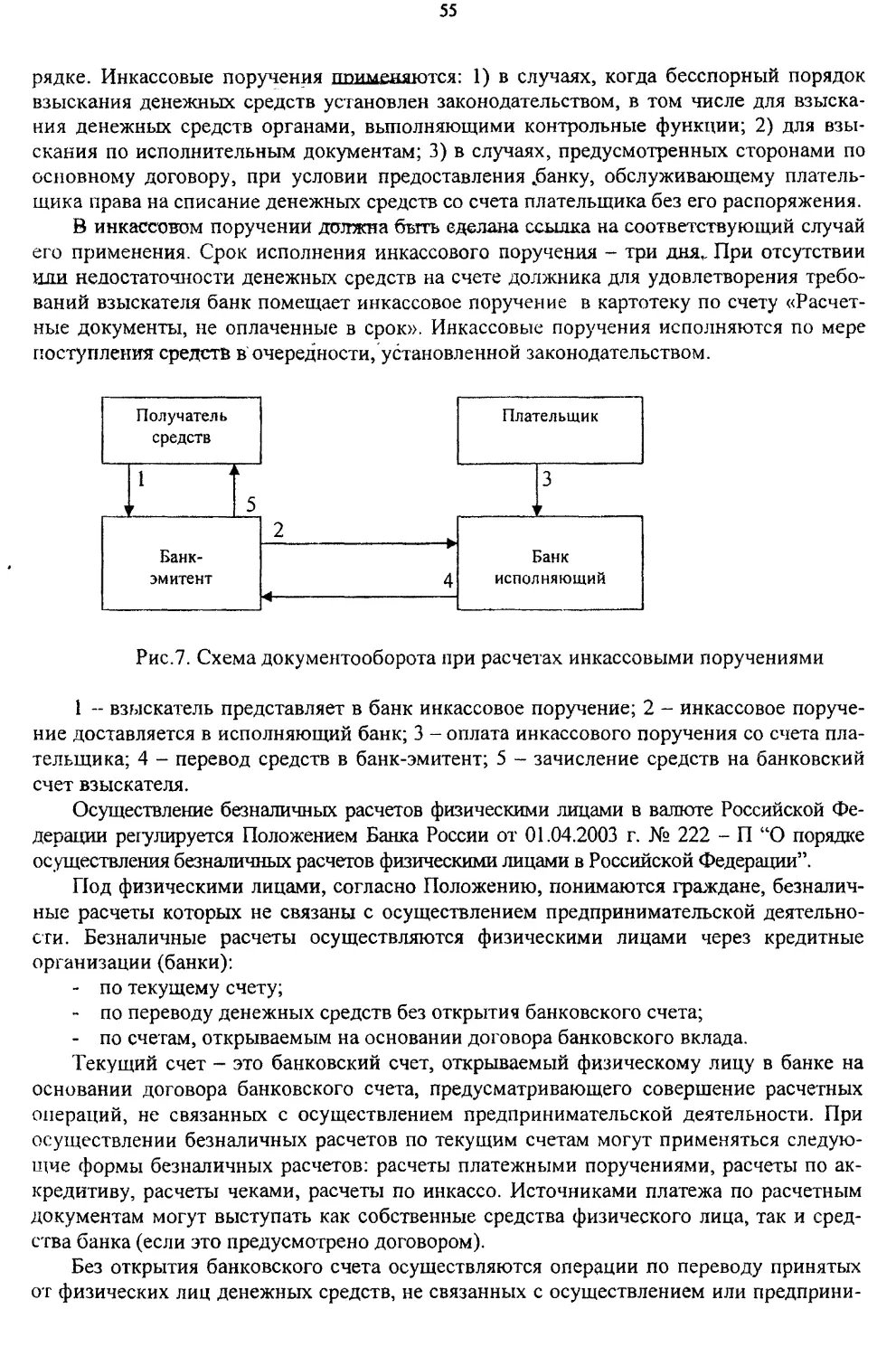

/

Text

Министерство образования Российской Федерации

Хабаровская государственная академия экономики и права

Кафедра банковского дела

Татьяна Ивановна Горина

Деньги, кредит, банки

Рекомендовано

Дальневосточным региональным учебно-методическим

центром в качестве учебного пособия для студентов специ-

альностей 060500 "Бухгалтерский учет, анализ и аудит",

060400 "Финансы и кредит", 061700 "Статистика", 061100

"Менеджмент организации", 061500 "Маркетинг", 060800

"Экономика и управление на предприятии" (по отраслям)

вузов региона

Хабаровск 2003

ББК У 9 B) 26

X 12

Горина Т.И. Деньги, кредит, банки: Учебное пособие. - Хабаровск:

РИЦ ХГАЭП, 2003. - 144 с.

Содержание учебного пособия соответствует государственному

образовательному стандарту по курсу "Деньги, кредит, банки" для

экономических специальностей вузов. Рассмотрены теоретические основы

функционирования денег и денежных систем, кредита, банков и банковской

деятельности. Материал излагается в логической последовательности,

необходимом объеме. Каждый раздел снабжен кратким содержанием и

вопросами для самопроверки. Все разделы пособия взаимосвязаны и

способствуют целостному пониманию функционирования сферы денег,

кредита и банков.

Для студентов, аспирантов, преподавателей экономических дисциплин.

Рецензенты: д.э.н., профессор Дальневосточного института

международного бизнеса В.Т. Шишмаков; к.э.н. начальник отдела разработки

методологии кредитования ОАО "Далькомбанк" Д.В. Абдулкина.

Татьяна Ивановна Горина

Деньги, кредит, банки

Редактор Г.С. Одинцова

Подписано к печати 30.12.03 г. Формат 60 х 84 / 16.

Бумага писчая. Печать офсетная. Усл. печ. л. 12,2. Уч.-изд. л. 9,0.

Тираж 200 экз. Заказ J<ГЯ. ^^

680042, г. Хабаровск, ул. Тихоокеанская, 134, ХГАЭП, РИЦ

© Хабаровская государственная академия экономики и права, 2003

ОГЛАВЛЕНИЕ

Раздел 1. Деньги

Глава 1. Происхождение и сущность денег

1.1 .Происхождение денег. Развитие форм стоимости

1.2.Эволюция денег

13.Сущность и функции денег

Глава 2. Денежная система

2.1 .Денежная система, понятие и элементы

2.2.Система металлического обращения

2.3.Система обращения бумажно-кредитных денег

2.4.Денежная система Российской Федерации

Глава 3. Виды и формы денег

3.1 .Бумажные деньги

3.2.Кредитные деньги

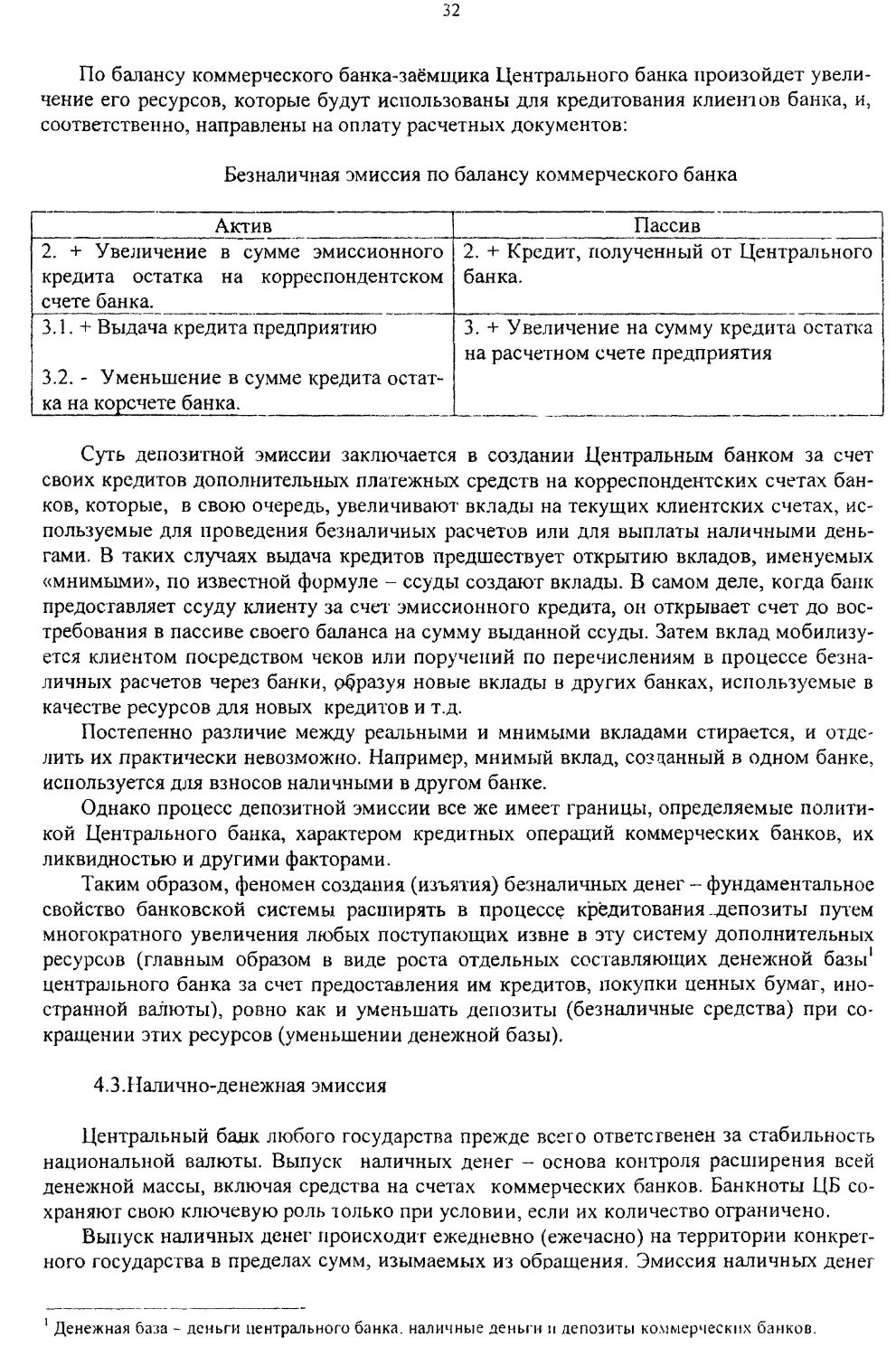

Глава 4. Эмиссионная система

4.1 .Понятие эмиссии и эмиссионных операций

4.2.Механизм безналичной эмиссии

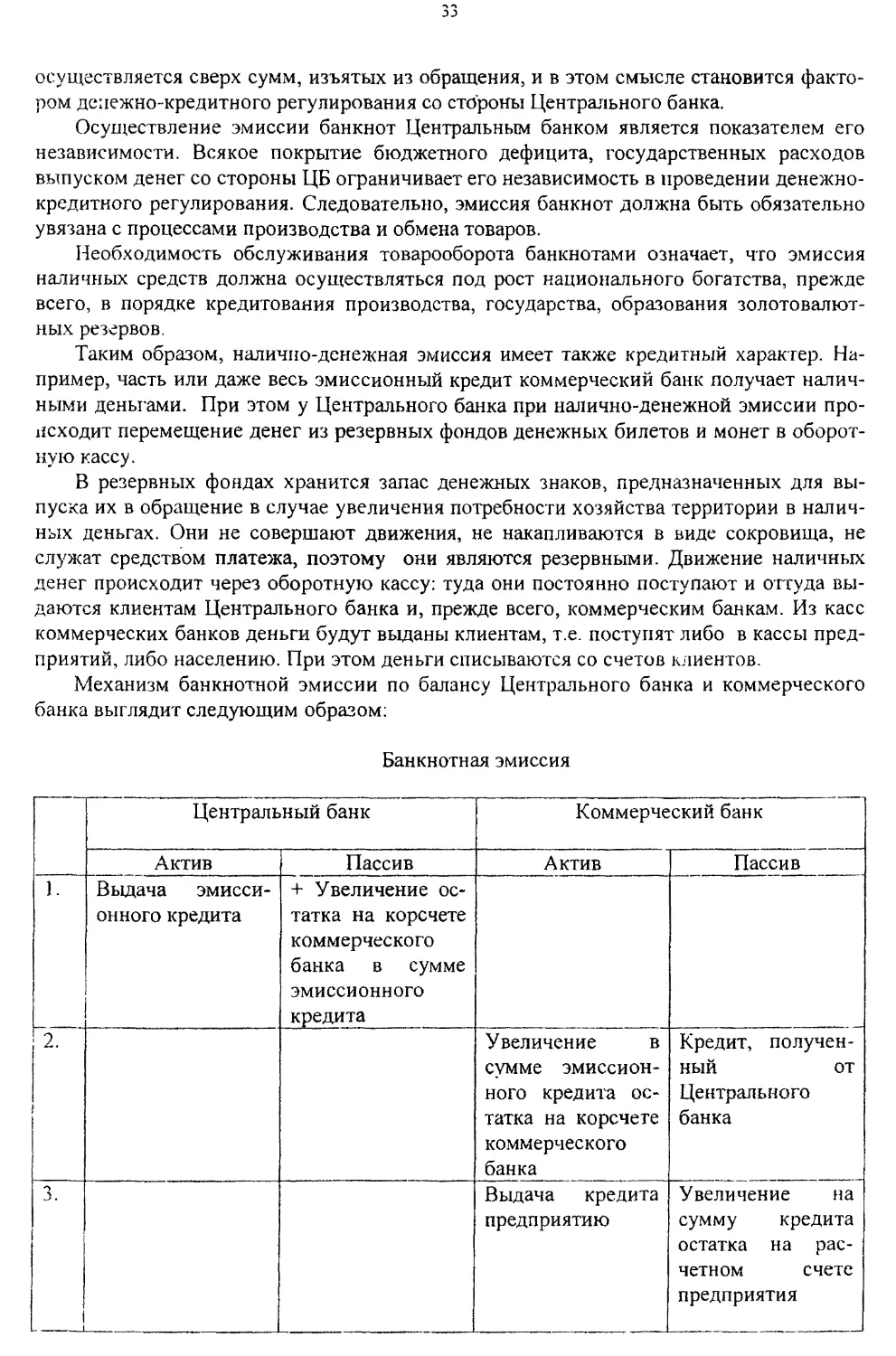

4.3.Налично-денежная эмиссия

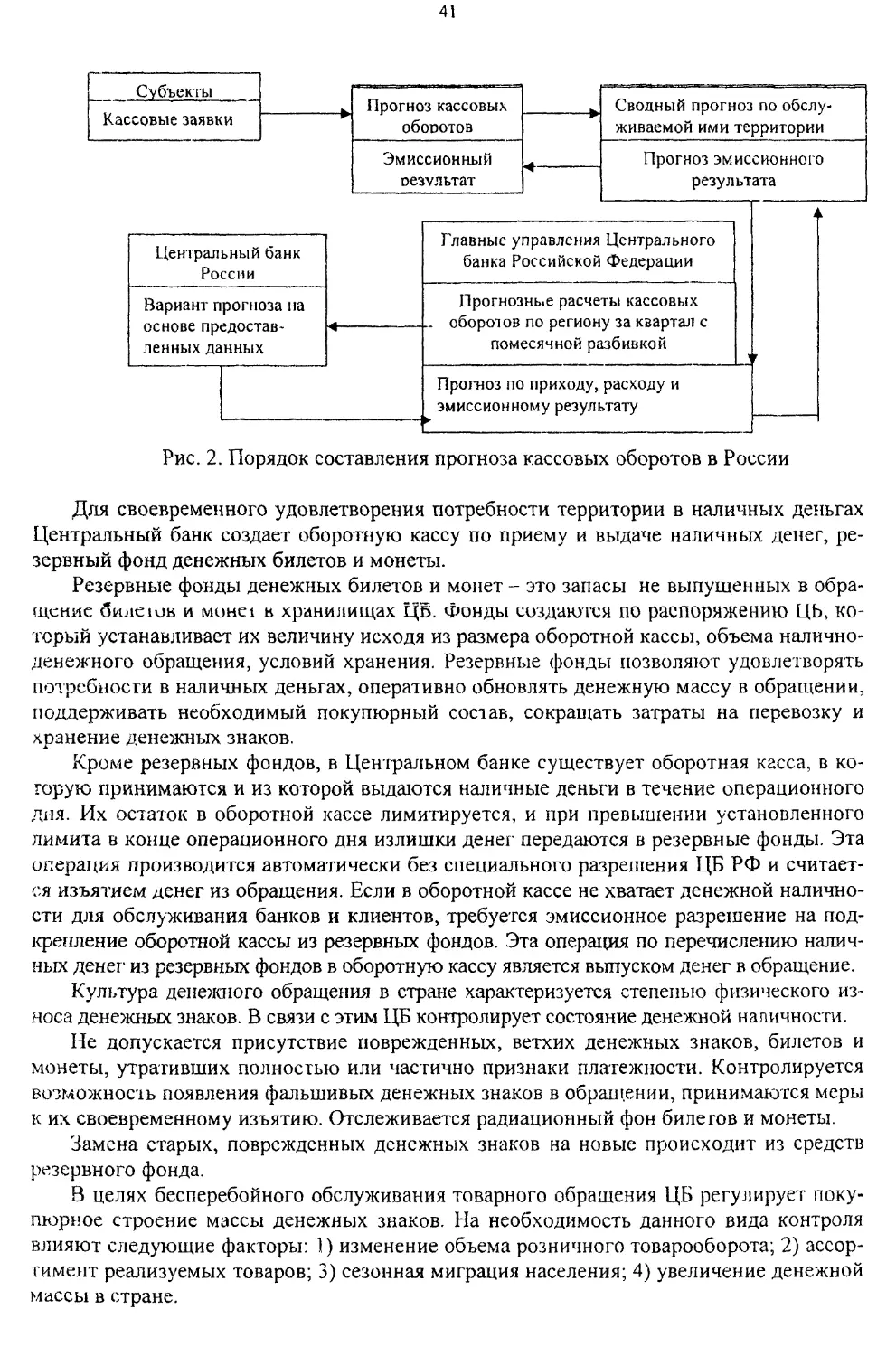

Глава 5. Организация денежного обращения

5.1 .Общая характеристика денежного обращения

5.2.Правила организации денежного обращения

Глава 6. Основы организации безналичного денежного оборота

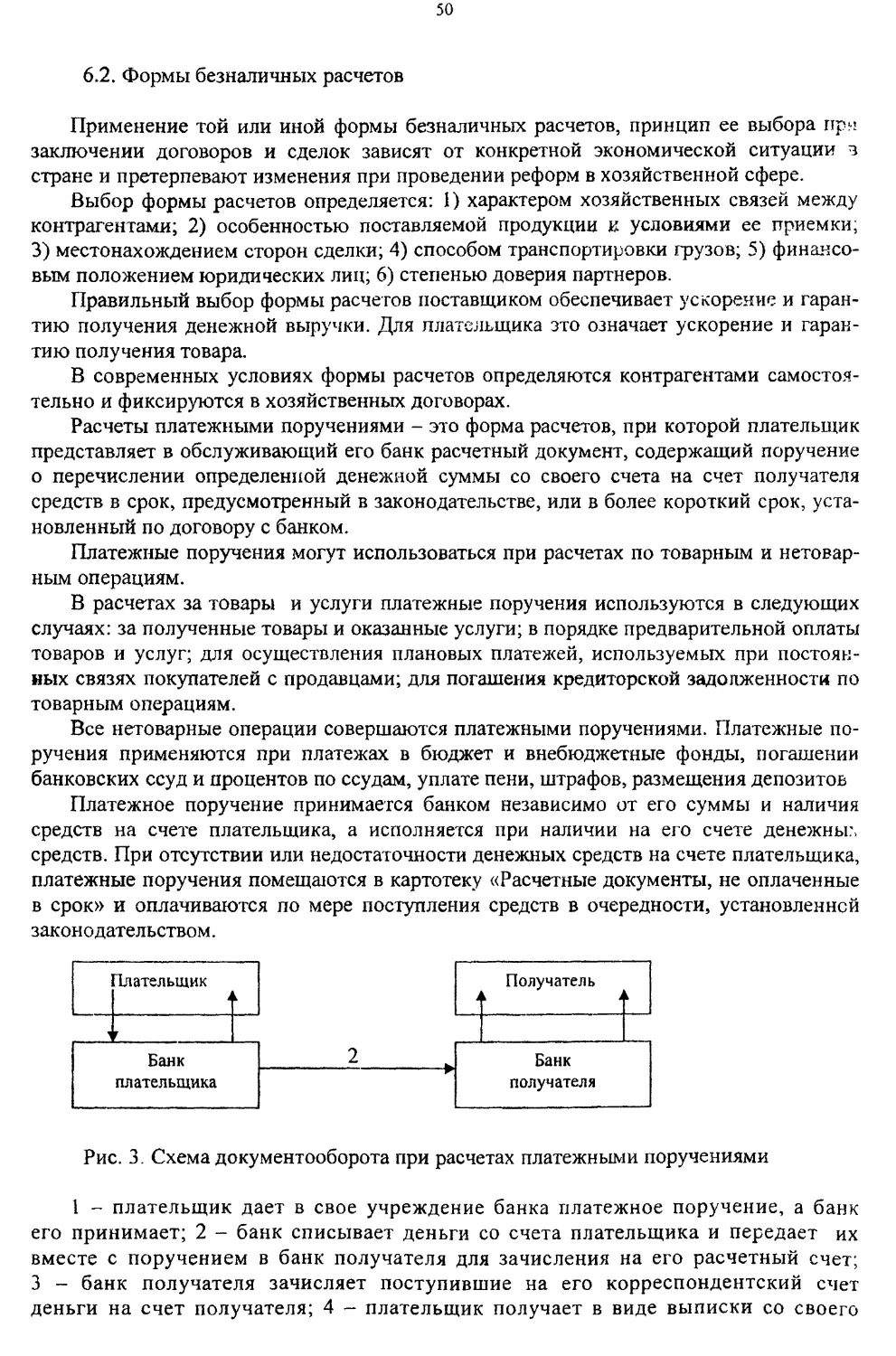

6.1.Система безналичного оборота, основные элементы

6.2.Формы безналичных расчетов

6.3.Организация межбанковских расчетов

Глава 7. Управление денежным оборотом

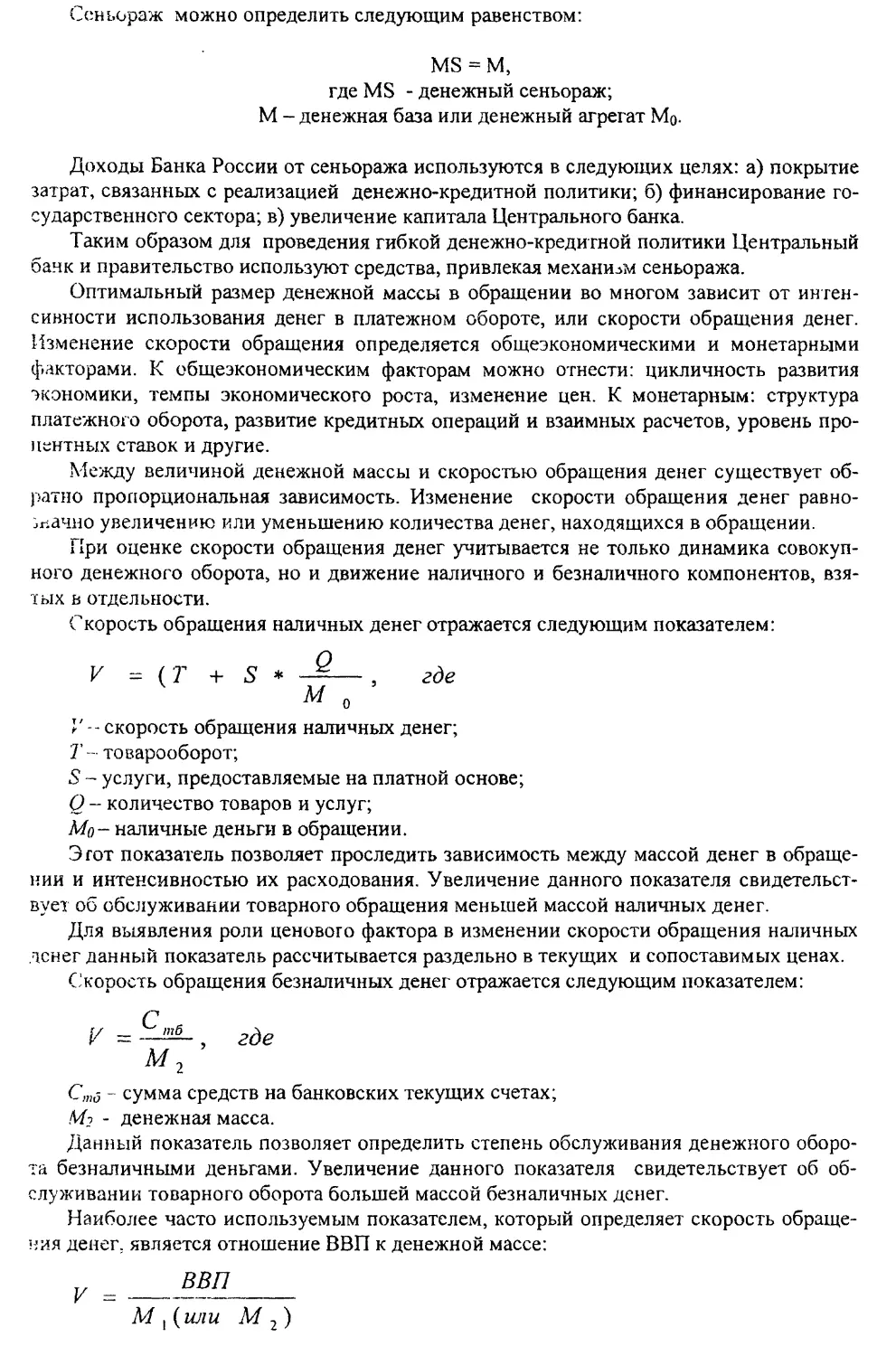

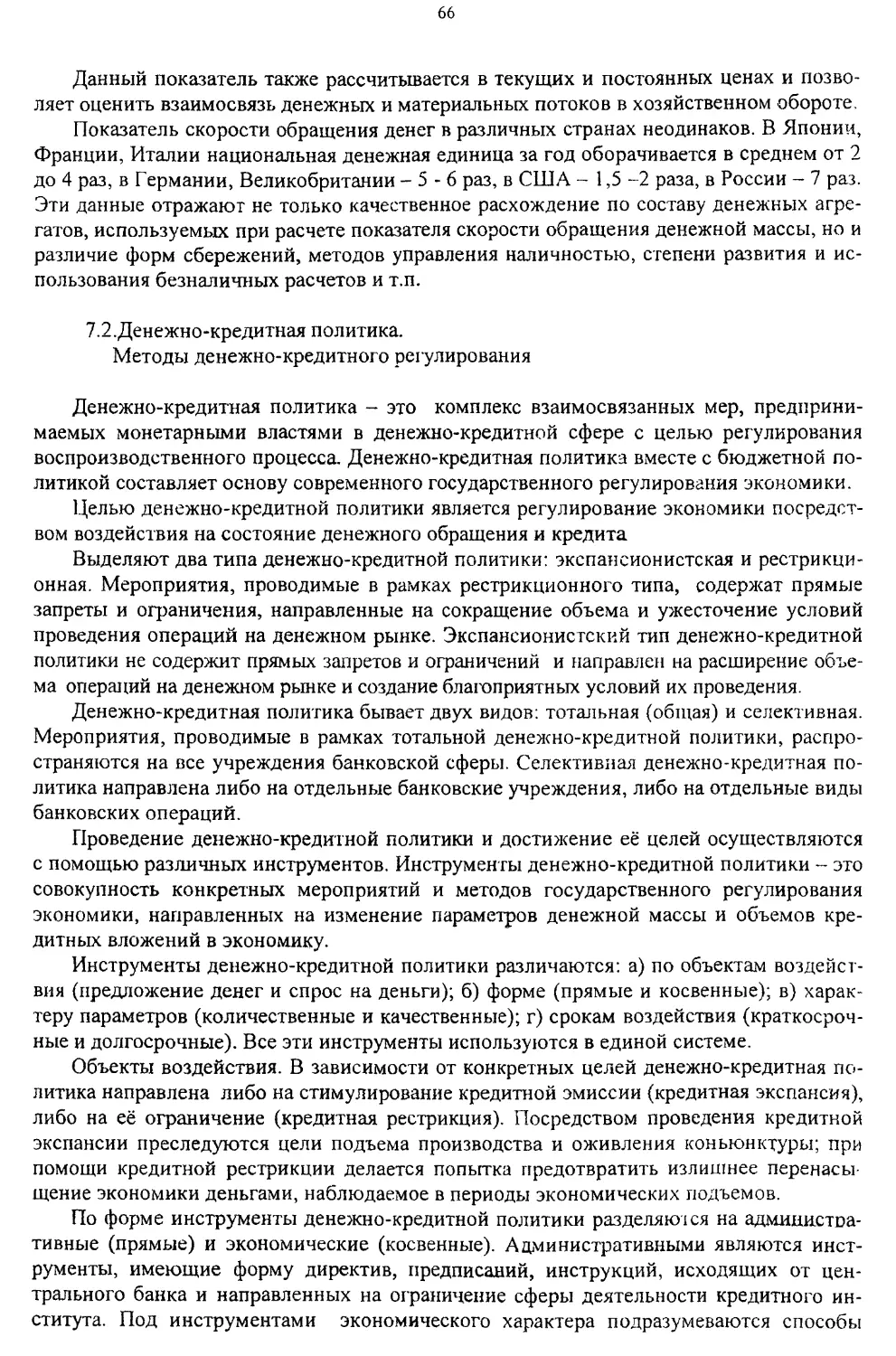

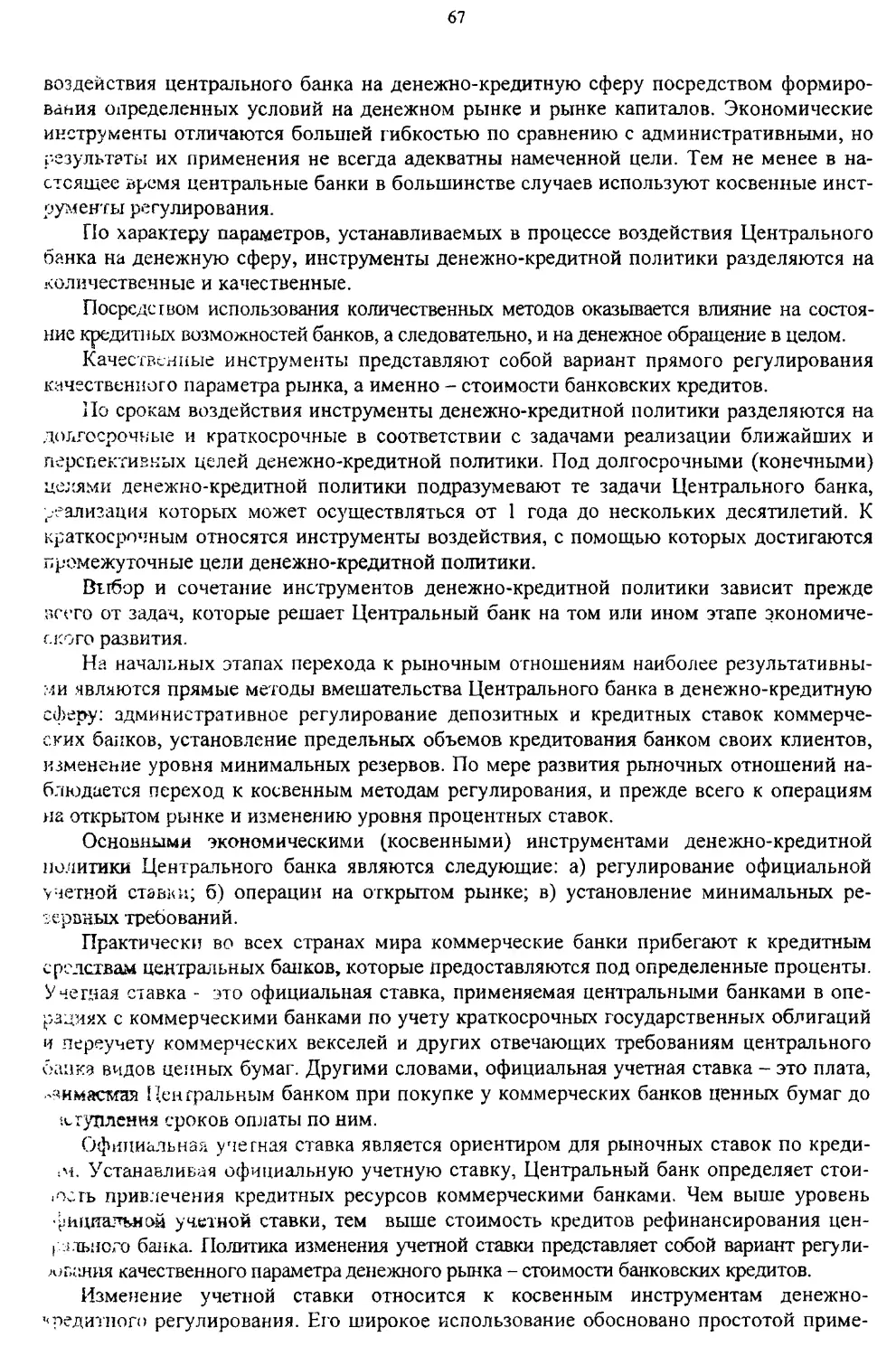

7.1 .Характеристика совокупного денежного оборота

7.2.Денежно-кредитная политика. Методы денежно-кредитного регулиро-

вания

Раздел 2. Кредит

Глава 8. Ссудный капитал и кредит

8.1 .Ссудный капитал и кредит

8.2.Ссудный процент

Глава 9. Формы и виды кредита

9.1.Формы кредита

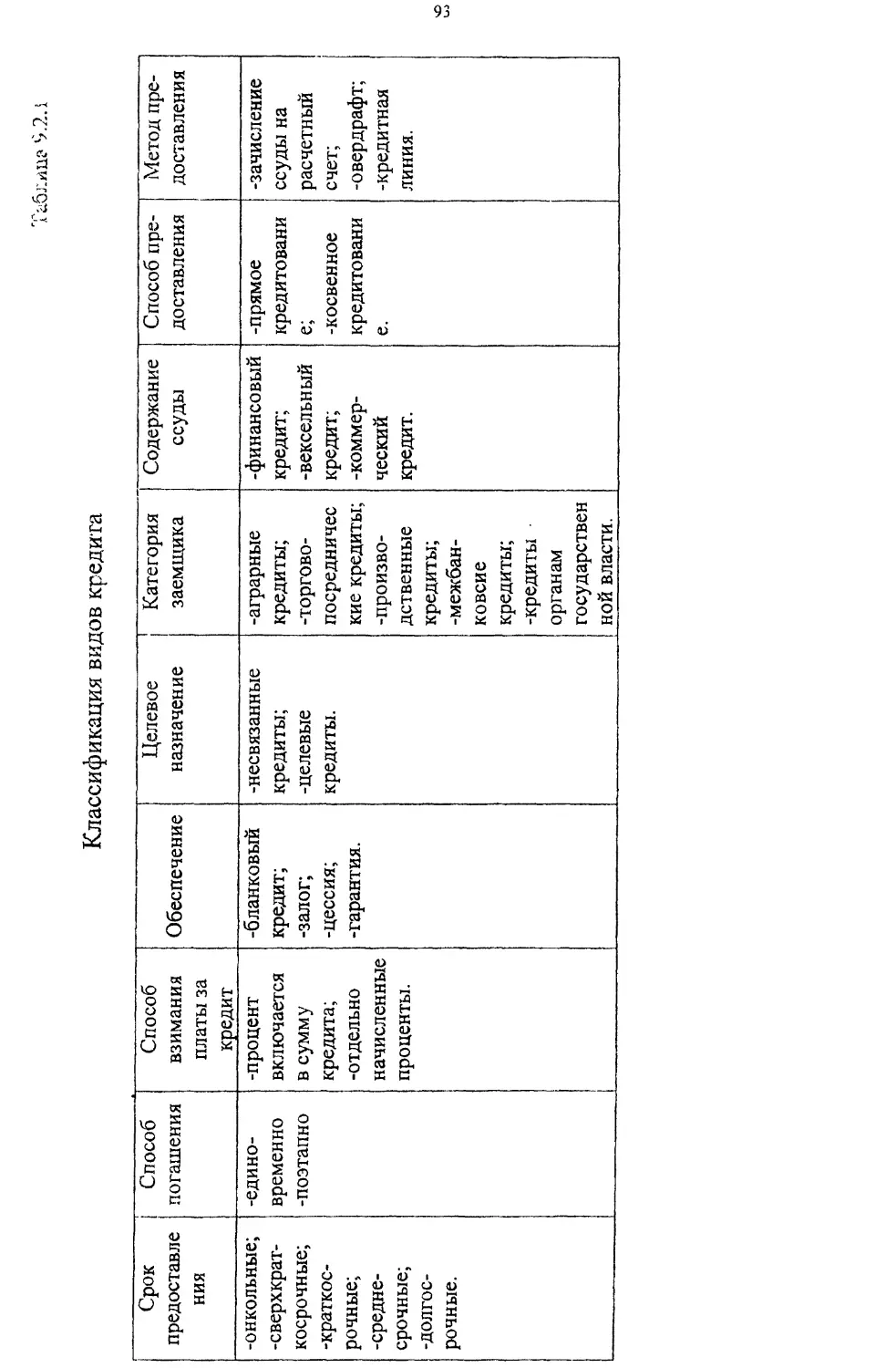

9.2.Виды кредита

Раздел 3. Банки

Глава 10. Банки и банковская система

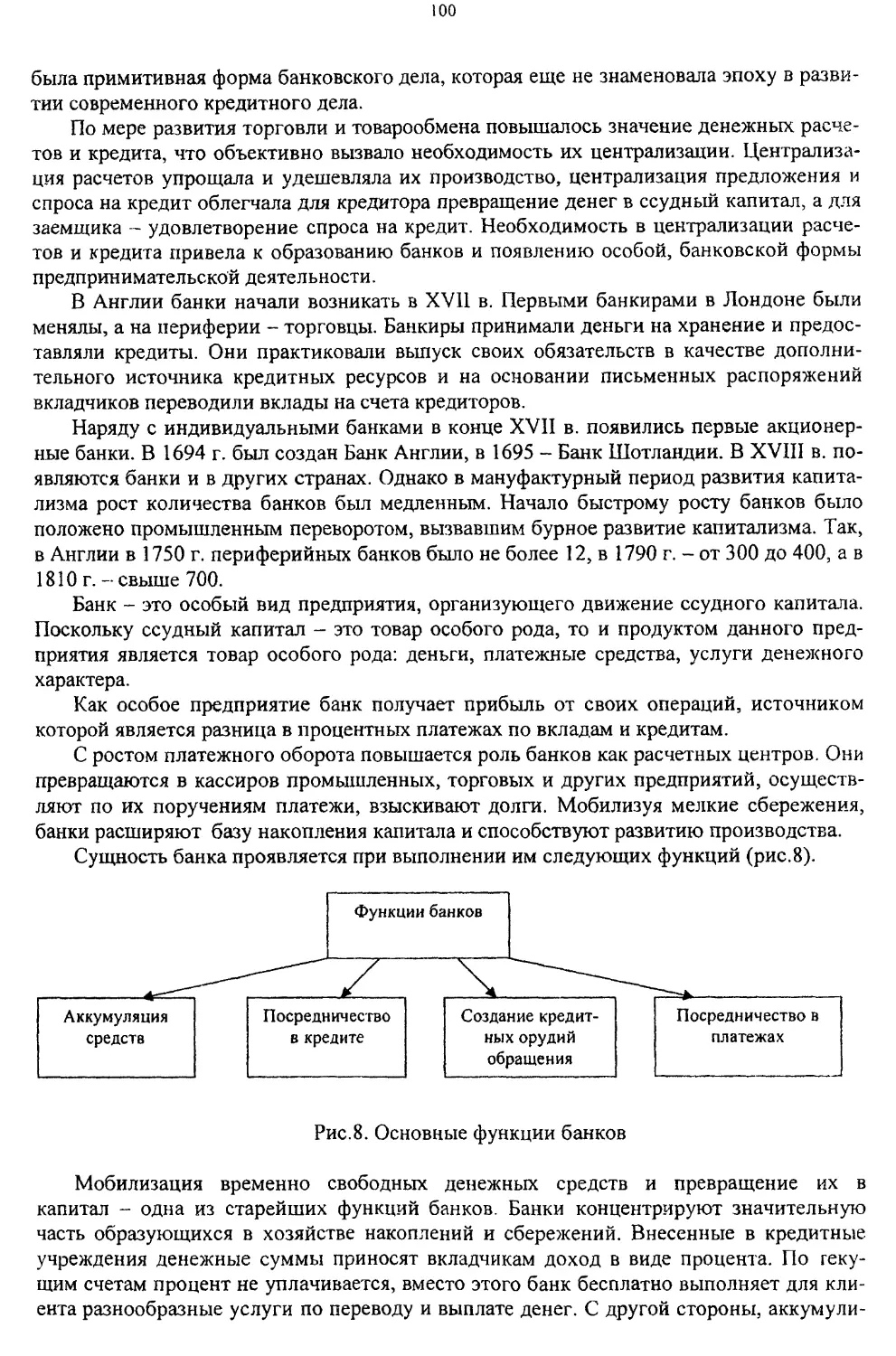

10.1 .Происхождение и сущность банков

10.2.Понятие и характеристика банковской системы

10.3.Банковская система России

Глава 11. Центральные банки

11.1 .Статус и функции центрального банка

11.2.Операции центрального банка

11.3.Цели деятельности и основные функции центрального банка Рос

ской Федерации

Глава 12. Коммерческие банки

12.1.Принципы деятельности и функции коммерческих банков

12.2.Пассивные операции коммерческих банков

12.3.Активные операции коммерческих банков

ПРЕДИСЛОВИЕ

Учебное пособие написано преподавателем Хабаровской государственной академии

экономики и права в соответствии с требованиями государственного образовательного

с гандарта.

Изложены все основные вопросы курса «Деньги, кредит, банки». Рассмотрены тео-

ретические основы денежного обращения, кредита и банковской системы. Использован

исторический материал для рассмотрения этапов становления и развития денежной и

банковской систем. Раскрываются принципы деятельности и основы функционирова-

ния современной денежной системы, механизм организации и управления денежным

оборотом, содержание кредита и его отдельных форм и видов, функции и операции

Центрального банка, коммерческих банков.

Материал изложен в максимально доступной форме. Все разделы пособия взаимо-

связаны и содействуют целостному пониманию функционирования денежной сферы,

кредита и банков.

Для студентов экономических вузов, преподавателей и всех интересующихся про-

блемами денежно-кредитной системы.

Раздел 1. Деньги

Глава 1. Происхождение и сущность денег

1.1 .Происхождение денег. Развитие форм стоимости

По вопросу происхождения денег в экономической науке существует две концепции:

рационалистическая и эволюционная.

Рационалистическая концепция объясняет происхождение денег установлением осо-

бых соглашений между людьми, которые убедились в том, что для движения товарных

стоимостей необходимы специальные инструменты.

Впервые данный подход был выдвинут Аристотелем. Он писал: «Все, что участвует

в обмене, должно быть каким-то образом сопоставимо. Для осуществления обмена

должна существовать какая-то единица (измерение), причем основанная на условно-

сти». Данные идеи нашли законодательное воплощение в античном обществе. Одна из

догм римского права гласит, что император рекретирует стоимость денег.

Субъективно-психологический подход к вопросу о происхождении денег характерен

для большинства зарубежных экономистов. Так, в одном из самых популярных учебни-

ков по теории денег и банковского дела деньги определяются как «весьма специфиче-

ский вид экономического блага или редкого товара», причем данный товар, по мнению

авторов учебника был «установлен членами общества» .

В учебнике «Деньги, банковское дело и денежно-кредитная политика» под редакци-

ей Эд.Дж. Долана широко изучается роль денег, но отсутствует их научное определе-

ние. Деньги представлены как некое средство (имеющее различные, непостоянные

формы) оплаты товаров и услуг, средство изменения стоимости и средство сохранения

стоимости.

Учебник «Экономикс» К.Р.Макконнелла дает следующее определение денег:

«...деньги - это то, что деньги делают. Все, что выполняет функции денег и есть день-

ги». И снова деньги представлены как «одно из величайших наших изобретений»2.

Американский экономист Л.Самуэльсон определяет деньги как искусственную со-

циальную условность. Дж. К.Гембрейт считает, что «закрепление денежных функций за

благородными металлами и другими предметами ~ продукт соглашения между людь-

ми». Таким образом, представители рационалистической концепции рассматривают

деньги как продукт соглашения между людьми, орудие, средство обмена товарными

стоимостями.

«Один из самых удивительных парадоксов теоретических исследований денег на За-

паде заключается в том, что в них отсутствует строго научное, однозначное и непроти-

воречивое объяснение самого факта существования денег в капиталистическом хозяй-

стве, причин их внедрения в хозяйственный оборот»3.

Эволюционная концепция происхождения денег доказывает, что деньги появились

помимо воли людей в результате длительного развития обмена, когда из товарного ми-

ра выделился особый товар, выполняющий роль денег.

Впервые эту теорию выдвинул К.Маркс, заслуга которого в развитии теории денег

состоит в том, что он доказал их товарное происхождение. К. Маркс писал, что зага-

дочность денег исчезнет, если «показать происхождение этой денежной формы, т.е.

1 Роджер Лерой Миллер, Дэвид Д.Ван-Хуз. Современные деньги и банковское дело/Пер, с англ.

М.:Инфра-М, 2000.- XXJY. С. 14.

" Макконнелл К.Р., Брю С.Л.: Экономикс: Принципы, проблемы и политика. Т.1. С.264.

J Харрис Л. Денежная теория Пер. с англ.; Общ.ред и вступительная статья В.М.Усоскина «Проблемы

денег в экономической теории Запада». М.:Прогресс, 1999. С 9-10.

проследить развитие выражения стоимости, заключающегося в стоимостном отноше-

нии товаров, от простейшего, едва заметного образа и вплоть до ослепительной денеж-

ной формы»1.

До появления денег имел место натуральный обмен. Обмен единичными продук-

тами труда между первобытными общинами носил случайный характер. Появление то-

варного обмена было связано с первым крупным разделением труда - между скотовод-

ческими и земледельческими племенами. На базе второго крупного разделения труда -

отделение ремесла от земледелия - сложилось товарное производство и регулярный

обмен между собственниками. В результате развития товарного обмена из всех товаров

выделился особый товар - деньги.

Таким образом, необходимость денег была обусловлена развитием производитель-

ных сил и производственных отношений.

Развитие первых способствовало созданию материальных благ сверх объема, по-

требляемого сообществом и благодаря этому возможности обмена излишка, а вторых -

имущественному обособлению собственников производимых товаров. Проведение об-

менных операций требовало соблюдения их эквивалентности исходя из затрат на изго-

товление и интересов сторон. Таким средством обмена стали деньги.

Появление денег обусловлено противоречиями товара, которые проявляются при

обмене: между потребительной и меновой стоимостью, между конкретным и абст-

рактным трудом, между частным и общественным характером труда.

Формой разрешения противоречий товара явилось стихийное выделение из товар-

ной массы денег - особого товара, играющего роль всеобщего эквивалента. Деньги раз-

решают противоречия товара благодаря особенностям эквивалентной формы стоимо-

сти, а именно:

- потребительная стоимость товара-эквивалента служит формой проявления своей

противоположности - стоимости товара;

- конкретный труд, содержащийся в товаре-эквиваленте, служит формой проявле-

ния своей противоположности - абстрактного труда;

- частный труд, затраченный на производство товара-эквивалента, служит формой

проявления своей противоположности - непосредственно общественного труда.

Развитие обмена проходит длительный путь смены следующих форм стоимости:

простой или случайной;

полной или развернутой;

- всеобщей;

денежной.

При простой или случайной форме стоимости стоимость одного товара выражалась

в отдельном противостоящем ему товаре-эквиваленте, когда X товара А обменивался

на Y товара В. Товар А находится в относительной форме стоимости, т.е. он выражает

свою стоимость относительно потребительной стоимости товара В. Товар В находится

в эквивалентной форме стоимости, т.е. в нем выражается стоимость товара А.

В ходе развития товарного производства случайный обмен становится регулярным.

Простая форма стоимости переходит в полную или развернутую, при которой стои-

мость товара выражается в целом ряде товарных стоимостей: X товара А на Y товара В,

на Z товара С и т.д. Данная форма выражения стоимости может не иметь законченного

выражения, что осложняет обмен.

С ростом товарного производства наиболее часто обмениваемый товар становится

средством взаимного обмена всех других товаров друг на друга.

Совершается переход от развернутой к всеобщей форме стоимости, при которой

процесс обмена опосредствовался всеобщим стоимостным эквивалентом, но его роль

1 Маркс К. Капитал. Т.1. С. 57.

не была прочно закреплена за одним товаром. Среди товарных денег были представле-

ны продовольственные товары (вино, зерно, соль, табак), орудия труда (топоры, ножи,

горшки, жернова), украшения (птичьи перья, полированные шарики, браслеты, кольца).

Постепенно роль всеобщего эквивалента монополизируется определенным това-

ром, который становится деньгами. Роль денег переходит к металлам, сначала в виде

слитков различной формы, а с VII в. до н.э. - в форме чеканных монет.

Первоначально роль денег выполняли медь, бронза, серебро. Со временем было

обнаружено, что серебро и золото обладают множеством свойств, делающих их подхо-

дящим товаром, используемым в качестве денег: однородность, делимость и соединяе-

мость, долговечность, узнаваемость, они концентрируют большую стоимость в малом

объеме. Поэтому золото и серебро стали доминирующим типом товара, служащего

деньгами, особенно со времени промышленной революции XVII в.

В результате сращивания эквивалентной формы стоимости с натуральной формой

драгоценных металлов товарный мир разделился на товар и деньги.

1.2. Эволюция денег

Выяснение сущности денег следует начинать с изучения их эволюции. История де-

нежного обращения преподносит две формы денег: полноценные деньги и неполноцен-

ные деньги.

Полноценные деньги (золотые и серебряные монеты) ~ это деньги, номинал кото-

рых равняется рыночной стоимости металла, содержащегося в монете. Полноценные

деньги имеют товарную природу. Золото и серебро выделилось из товарного мира, как

было отмечено ранее, благодаря большим преимуществам, послужившим для присвое-

ния им статуса денег: однородность, редкость, портативность, делимость и соединяе-

мость, транспортабельность. Эта особая товарная природа делает деньги постоянным

средством обращения, не используемым для непосредственного потребления подобно

цругим товарам. Характерными свойствами полноценных денег являются:

- наличие внутренней высокой стоимости, определяемой затратами труда на их

изготовление;

- соответствие номинала реальной стоимости;

- неподверженность обесценению (за исключением некоторых случаев, например,

открытие больших запасов золота или значительное снижение затрат на его добычу);

- возможность физического использования как и любого другого товара (реализо-

вывалось редко из-за нецелесообразности превращения монет в какой-либо предмет

потребления);

- гибкое приспособление к потребностям оборота без использования специальных

мер для регулирования количества денег в обращение.

Альтернативой золотым и серебряным монетам являются представители полно-

ценных денег, денежные знаки. Деньги такого типа имеют ничтожную собственную

стоимость, но они представляют и обеспечены таким товаром, как золото и серебро, т.е.

представители полноценных денег являются эквивалентом реально существующих

полноценных монет.

Предпосылками для перехода к возникновению и использованию неполноценных

денег являются:

- мимолетное использование денег в качестве посредника в процессе обращения;

- усиление роли государства, использующего для покрытия своих расходов непол-

ноценные (бумажные) деньги и узаконивающего их;

- рост потребности в деньгах в связи с развитием товарного производства;

- развитие кредитных отношений.

Неполноценные деньги (бумажные деньги государства, коммерческие векселя,

банкноты, чеки, пластиковые карточки, электронные деньги), или заменители денег,

сохраняющие их некоторые свойства, это деньги, номинал которых выше их внутрен-

ней стоимости. Неполноценные деньги - это деньги, не имеющие внутренней собст-

венной стоимости, но обладающие представительной стоимостью.

По мнению большинства ученых, природа неполноценных денег правовая (хотя

имеет место и позиция, что они остались товаромI.

Государство узаконило неполноценные деньги силой своего права: чеканка непол-

ноценных монет, выпуск собственных бумажных денег; монопольное право на эмис-

сию наличных денег; регулирование эмиссии наличных и безналичных денег.

Неполноценные деньги имеют и свою кредитную природу. Как отмечают экономи-

сты, деньги - циркулирующий кредит всех членов определенного платежного сообще-

ства, универсальное долговое требование в его рамках 2. Произошла «монетизация

кредита», являющегося единственным источником создания денег 3. Деньги эмитиру-

ются на базе кредита и содержат его черты.

Характерными свойствами неполноценных денег являются:

- отсутствие внутренней стоимости;

- превышение номинальной стоимости над реальной;

- подверженность обесценению;

- невозможность физического использования как товара;

- объективная необходимость осуществления специальных мер по государственно-

му регулированию количества денег в обращении.

1.2.Сущность и функции денег

Сущность денег проявляется при выполнении ими функций. В ходе своей эволю-

ции, как это было отмечено ранее, они принимали форму полноценных и неполноцен-

ных денег. В связи с этим считаем целесообразным разграничить рассмотрение функ-

ций, выполняемых полноценными и неполноценными деньгами.

Таблица 1.3.1

Функции денег

Полноценные деньги

1. Мера стоимости

2. Средство обращения

3. Средство платежа

4. Средство образования сокровищ

Мировые деньги

Неполноценные деньги

1. Мера стоимости

2. Средство обращения

3. Средство платежа

4. Средство сохранения стоимости

Различия в формах денег влияют на размеры применения и сравнительное преоб-

ладание той или иной функции на весьма различные ступени общественного процесса

производства.

Посредством функции денег как меры стоимостей стоимость товаров получает ка-

чественно однородное измерение во всеобщем общественном труде. Приравнивание

1 Портной М.А Деньги: их виды и функции. М.:АНКИЛ, 1998. С.97.

2 Бернар И., Колли Ж.-К. Толковый экономический и финансовый словарь. М.:Международные отноше-

ния, 1994. С 770.

' Бард Р. Политическая экономия. М.Международные отношения, 1994. С.310.

товаров к определенной сумме денег дает и количественное соизмерение величины

стоимости товаров. Выделяют особенности функции меры стоимостей.

Во-первых, ее выполняют полноценные деньги. Деньги выражают стоимость, соз-

данную трудом. Однако, чтобы количественно измерить стоимость товаров, деньги са-

ми должны обладать стоимостью, созданную трудом.

Неполноценные деньги также выполняют данную функцию. Общество считает

удобным использовать денежную единицу в качестве масштаба для соизмерения отно-

сительных стоимостей разнообразных товаров и услуг. Поскольку неполноценные

деньги обладают реальной силой денег, то и возможность соизмерения стоимости това-

ров и услуг в денежном выражении сохраняется.

Во-вторых, деньги выполняют функцию меры стоимостей как мысленно представ-

ляемые, или идеальные. Для измерения стоимости товара нет необходимости иметь ре-

альные деньги, приравнивание продукта труда к деньгам осуществляется мысленно.

Стоимость товара, выраженная в деньгах, является его ценой.

В учебной литературе присутствует и другой способ описания функции денег как

меры стоимости.

Деньги'как единица счета.

Единица счета — это средство определения относительной стоимости товаров и ус-

луг. В качестве единицы счета можно использовать денежную единицу для измерения

стоимости данных товаров относительно других. Единица счета является общеприня-

той мерой. Например, рубль является денежной единицей России. Это масштаб, кото-

рый позволяет людям легко сравнивать относительные стоимости товаров и услуг.

Деньги как средство обращения.

Процесс товарного обращения порождает потребность в деньгах как средстве об-

ращения. Это обусловлено тем, что денежное выражение стоимости еще не означает

реализацию товара. Его цена реализуется лишь при реальном обмене товара на деньги в

процессе товарного обращения Т - Д - Т .

Назначение функции средства обращения - быть посредником при обмене товаров.

В этом процессе товар проходит две метаморфозы формы товарной стоимости: 1) товар

продается за деньги, его стоимость из товарной формы превращается в денежную (Т -

Д); 2) на вырученные деньги покупается другой товар, денежная форма стоимости пре-

вращается в товарную (Д - Т).

В товарном обращении, где деньги играют роль посредника, акты купли-продажи обо-

собляются, становятся самостоятельными, не совпадают во времени и в пространстве.

В отличие от товаров, которые, реализовав свою стоимость, уходят из обращения,

деньги в качестве средства обращения всегда находятся в нем, непрерывно обслуживая

акты обмена товарами. Движение товаров является исходным, определяющим, движе-

ние денег - производным, но необходимым для непрерывности товарного обращения.

Отсюда вытекают особенности функции денег как средства обращения:

1) её выполняют не идеальные, а реальные деньги; 2) поскольку в этой функции

деньги выступают как мимолетный посредник при обмене товаров, возникает возмож-

ность замены денежного товара знаками стоимости.

Положительными чертами функции денег как средства обращения являются:

- устранение временных, пространственных и индивидуальных противоречий не-

посредственного обмена (Т - Т);

- возможность воспользоваться плодами географической специализации;

- углубление производственной специализации и разделения труда между людьми.

Деньги как средство платежа.

С развитием товарного обращения возникает реализация товаров в кредит. Долж-

ник, получив товар, дает взамен кредитору письменное долговое обязательство об уп-

дате денег в определенный срок. При погашении долгового обязательства деньги вы-

полняют функцию средства платежа.

С развитием товарного производства расширяется сфера функционирования денег

как средства платежа. Это вызывается следующими причинами:

1) неодинаковыми условиями производства и обращения различных товаров;

2) сезонным характером производства и сбыта.

Деньги функционируют как средство платежа и вне сферы товарного обращения:

при выплате заработной платы, оплате финансовых обязательств.

Особенности функции денег как средства платежа:

1) деньги не опосредуют, а завершают куплю-продажу товаров;

2) относительно самостоятельное движение денег по отношению к товарам;

3) используются неполноценные, обычно реальные деньги, а при взаимном зачете

обязательств - идеальные;

4) возможное возникновение банкротств и экономических кризисов.

Деньги как средство образования сокровищ и сохранения стоимости.

Существование товарного метаморфоза создает возможность и необходимость на-

копления денег. Деньги или мобилизуются, или накапливаются как только продажа уже

не дополняется непосредственно следующей за ней куплей. Изъятые из обращения

деньги выполняют функцию образования сокровищ. В начальный период товарного

обращения в деньги превращается лишь избыток потребительных стоимостей. С разви-

тием товарного производства необходимость функции денег как средства образования

сокровищ усиливается. Для того чтобы расширить собственное производство, произво-

дитель должен предварительно накопить деньги. «Чтобы купить, не продавая, он дол-

жен сначала продать, не покупая... Вместе с возможностью удерживать товар как ме-

новую стоимость или меновую стоимость как товар пробуждается жажда золота. С

расширением товарного обращения растет власть денег, этой абсолютно общественной

формы богатства» .

Стремление к накоплению сокровищ по своей природе безмерно. Качественно или

по своей форме деньги не имеют границ, они являются всеобщим представителем ве-

щественного богатства, т.к. непосредственно могут быть превращены в любой товар.

Но в то же время каждая реальная денежная сумма количественно ограничена, т.е. яв-

ляется покупательным средством ограниченной силы. Это противоречие между коли-

чественной и качественной безграничностью денег порождает жажду накопления.

Для того чтобы деньги превратились в сокровище, необходимо воспрепятствовать

их обращению, использованию как покупательного средства средств потребления.

Образование сокровищ развивает и эстетическую его форму - обладание золотыми

и серебряными предметами.

В период металлического обращения сокровище выполняло роль стихийного регу-

лятора количества денег. Если масштабы производства и обращения товаров расширя-

лись, металлические деньги, находившиеся в форме сокровища, начинали выполнять

функцию средства обращения. Если же производство и обращение товаров сокраща-

лось, то часть денег превращалась в сокровище. «Резервуары сокровищ служат одно-

временно отводными и приводными каналами для находящихся в обращении денег, ко-

торые поэтому никогда не переполняют каналов обращения» '.

Функцию средства образования сокровищ могут выполнять лишь полноценные и ре-

альные деньги (монеты, слитки), предметы роскоши, изготовленные из золота и серебра.

1 Маркс К. Капитал. Т.1. С. 142.

' Маркс К. Капитал. Т.1. С. 145.

Неполноценные деньги не могут выполнять функцию средства образования сокро-

вищ, т.к. они не имеют собственной стоимости. Но обладая представительной стоимо-

стью, они должны явиться средством сохранения стоимости своей покупательской

способности, поскольку подверженность обесценению, снижение покупательной спо-

собности есть характерное свойство, внутренне присущее неполноценным деньгам. По-

этому для сохранения первоначальной реальной стоимости неполноценных денег их

необходимо превращать в доходную форму вложений (вклады в банках, сохраняющие

длительное время стоимость материальные и нематериальные активы). В этом случае

деньги выполняют функцию как средство сохранения стоимости.

Функция мировых денег. Расширение товарного производства, возникновение тор-

гового оборота между странами, международное разделение труда, создание мирового

рынка повлияли на возникновение и развитие данной функции денег. К.Маркс писал:

«Только на мировом рынке деньги в полной мере функционируют как товар» 2. Само-

стоятельный образ стоимости товаров в мировой торговле противостоит им как миро-

вые деньги. Этот образ стоимости - золото и серебро. Мировые деньги функционируют

как всеобщее средство платежа - при погашении долговых обязательств, всеобщее по-

купательное средство - при покупке товаров за границей, общественная материализа-

ция богатства - в виде золотых запасов.

Историческая тенденция к ограничению, а затем и окончательному уходу золота из

обращения как денег во внутреннем обороте завершилась ограничением его использо-

вания и в международных расчетах. Происходит создание новых функциональных

форм мировых денег в виде СДР (специальные права заимствования) и ЕВРО (европей-

ская коллективная валюта стран ЕС). Опыт создания форм мировых денег ограничился

международными счетными единицами, которые, не имея собственной стоимости, не

могут выполнять функцию полноценных мировых денег. Золото продолжает опосредо-

ванно выполнять эту функцию через операции на рынке золота. Золотой резерв госу-

дарства можно считать резервом мировых денег.

Таким образом, в функции мировых денег произошли изменения: в качестве функ-

циональных форм мировых денег используются конвертируемые национальные валю-

ты и международные счетные денежные единицы; золото используется опосредованно,

путем продажи на национальные валюты, в которых выражены международные обяза-

тельства.

Таким образом, сущность денег как экономической категории проявляется при вы-

полнении ими функций и находит выражение в следующих формах:

- всеобщей непосредственной обмениваемости;

- самостоятельной меновой стоимости;

- внешней мере труда.

Всеобщая непосредственная обмениваемость подразумевает возможность беспрепят-

ственного обмена денег на товары и услуги. Реализация данной формы сущности денег

определяется емкостью товарного рынка. Чем шире товарное предложение, тем больше

возможностей использования денег в форме всеобщей непосредственной обмениваемости.

Использование денег в форме самостоятельной меновой стоимости не связано не-

посредственно с товарным обращением. При определенных условиях деньги превра-

щаются в сгусток меновой стоимости, который совершает самостоятельное движение,

определяемое внутренними законами. Речь идет о функционировании категорий фи-

нансы, кредит. Однако бесспорно, что основу такого движения составляют кругооборот

промышленного и торгового капитала.

Внешняя мера труда. Внутренняя мера труда - рабочее время.

2 Маркс К. Капитал. T.I. С. 153.

В условиях товарного обмена измерять затраты в рабочем времени и, таким обра-

зом, выражать стоимость товаров, вступающих в процесс обращения, неудобно. Труд,

формирующий стоимость товаров, может быть измерен с помощью денег. Следовательно,

деньги в данном случае используются косвенно в качестве внешней меры труда.

Краткое содержание

1. Рационалистический и эволюционный подход по вопросу происхождения денег.

Рационалистическая концепция объясняет происхождение денег установлением особых

соглашений между людьми. Данного подхода придерживается зарубежная экономиче-

ская наука.

Эволюционная концепция доказывает, что деньги появились помимо воли лю-

дей в результате длительного развития обмена. Российская научная мысль в вопросах о

сущности денег придерживается эволюционной теории.

2. Причиной появления денег является товарное производство и регулярный обмен

товарами. В результате развития товарного обмена из всех товаров выделился особый

товар - деньги. До появления денег обмен осуществлялся с использованием простой,

или случайной, формы стоимости; полной, или развернутой; всеобщего эквивалента.

Доминирующим типом товара, служащим деньгами, стали золото и серебро.

3. История денежного обращения знает две формы денег: полноценные и неполно-

ценные. Полноценные деньги - это деньги, имеющие товарную природу, номинал ко-

торых равняется их рыночной стоимости (золотые и серебряные монеты; денежные

знаки, пре/ктавляющие стоимость золотых и серебряных монет). Неполноценные день-

ги - это деньги, имеющие Правовую и кредитную природы, номинал которых выше их

внутренней стоимости; это деньги, не имеющие внутренней собственной стоимости,

но обладающие представительной стоимостью (бумажные деньги государства, коммер-

ческие векселя, банковские чеки, пластиковые карточки, электронные деньги).

4. Сущность денег проявляется при выполнении ими функций. К ним относят: мера

стоимости, средство обращения, средство платежа, средство сохранения стоимости.

Полноценные деньги выполняли ещё функцию мировых денег и служили средством

образования сокровищ.

В деньгах выражается стоимость товаров; процесс товарного обращения порождает

потребность в деньгах как средстве обращения; при погашении долговых обязательств

товарного и нетоварного характеров деньги выполняют функцию средства платежа;

при превращении денег в доходную форму деньги выполняют функцию сохранения

стоимости.

Формы проявления сущности денег: всеобщая непосредственная обмениваемость.

самостоятельная меновая стоимость, внешняя мера труда.

Вопросы для самопроверки

1. Какова связь между товарным производством и появлением денег?

2. Какие существовали формы стоимости товара?

3. Какие существуют концепции по вопросу происхождения денег?

4. Какие формы денег знает история денежного обращения?

5. Что такое полноценные деньги?

6. Каковы предпосылки появления и природа неполноценных денег?

7. Какие функции выполняют деньги?

8. Имеются ли отличия в выполнении функций полноценными и неполноценными

деньгами?

9. В чем состоит необходимость функции денег как средства сохранения стоимости?

10.Какие положительные черты свойственны функции средства обращения?

11.Каким потребностям экономики соответствует функция средства платежа?

12.Как следует понимать «самостоятельная меновая стоимость» как форму проявления

сущности денег?

15

Глава 2. Денежная система

2.1.Денежная система, понятие и элементы

Денежная система - это исторически сложившийся и законодательно закрепленный

механизм функционирования денег, посредством которого государство организует и

осуществляет правовое регулирование денежного оборота.

Денежные системы сформировались в XVI-XV1I вв, хотя отдельные их элементы

появились в более ранний период.

Объективную необходимость в единой, стабильной и эластичной денежной систе-

ме обусловили следующие причины:

• феодальная раздробленность, в т.ч. в монетном деле, препятствовала об-

разованию национального рынка. Государство упорядочило денежное обращение,

создав единую и централизованную регламентацию выпуска денег эмиссионным

банком;

• товарно-денежные отношения требовали устойчивости денежной систе-

мы, относительного постоянства стоимости денежной единицы;

• цикличность процессов воспроизводства предполагала эластичное де-

нежное обращение, способное расширяться и сужаться в соответствии с потребно-

стью хозяйственного оборота.

Денежная система включает в себя следующие элементы: 1) принципы организа-

ции; 2) наименование денежной единицы; 3) виды денег, являющиеся законным пла-

тежным средством; 4) эмиссионную систему; 5) государственный аппарат, регулирую-

щий денежный оборот.

Для разных периодов экономического развития и для отдельных стран в одно и то

же время характерно наличие определенных особенностей с точки зрения состава эле-

ментов денежного обращения и законодательных норм, его регулирующих. Однако ха-

рактерные черты денежной системы определенного исторического этапа являются об-

щими для всех стран.

Денежные системы различаются между собой тем, какой вид денежного товара вы-

полняет роль всеобщего эквивалента. Руководствуясь этим признаком, денежные сис-

темы следует разделить на металлические и бумажно-кредитные.

Система металлического денежного обращения - это денежная система, при кото-

рой денежным товаром были металлы, знаки стоимости подлежали размену на металл.

Система обращения кредитных и бумажных денег - это денежная система, при ко-

торой золото окончательно ушло из обращения и было вытеснено неразмененными на

золото банкнотами, казначейскими билетами, чеками и т.д.

2.2.Система металлического обращения

Металлические денежные системы делятся на биметаллизм и монометаллизм.

Биметаллизм - денежная система, при которой роль всеобщего эквивалента зако-

нодательно закрепляется за двумя металлами - золотом и серебром. Монеты из этих

металлов свободно чеканятся и обращаются на равных основаниях. При биметалличе-

ской системе устанавливается фиксированная пропорция между денежными стоимо-

стями золота и серебра (например 1:15).

Существовали следующие разновидности биметаллизма:

- система параллельной валюты, при которой соотношение между золотыми и сереб-

ряными монетами устанавливалось стихийно в соответствии с рыночной ценой металла;

16

- система двойной валюты, при которой такое соотношение определялось государством;

- система «хромающей» валюты, при которой золотые и серебряные монеты явля-

лись законным платежным средством, но не на равных основаниях, т.к. чеканка сереб-

ряных монет производилась в закрытом порядке, в отличие от свободной чеканки золо-

тых монет. В этом случае серебряные монеты становились знаками золота.

Обращение двух металлов в роли всеобщего эквивалента приводило к трудностям

при установлении соотношения между золотом и серебром. Неравномерность роста

производительности труда при добыче золота и серебра, объемы добычи в разных

странах неизбежно приводили к отклонениям действительного соотношения от уста-

новленного законом. В результате чего один денежный металл оказывался по закону

выше стоимости, а другой - недооцененным. Стремление каждого лица использовать

как покупательное и платежное средство переоцененный денежный металл приводило

к тому, что недооцененный вытеснялся из обращения. Этому способствовало и то, что в

разных странах в одно и то же время было установлено неодинаковое ценностное соот-

ношение между ними. Поэтому «.. .там, где по закону функцией меры стоимостей были на-

делены два товара, фактически эта функция всегда закреплялась лишь за одним из них» '.

Так, в конце XVII в, в Англии законом было установлено соотношение между

стоимостями золота и серебра 1:15,5 , в то время как во Франции и Голландии это со-

отношение составляло 1:15 , а соотношение рыночной цены - 1:14,9.

Таким образом, в Англии золото по закону стоило на 4% дороже. Поэтому выгод-

нее было платить золотом, т.к. плательщик получал экономию по сравнению с плате-

жом серебром в размере 4% суммы платежа. В результате серебряные монеты изыма-

лись из обращения, переплавлялись в слитки и вывозились за границу с целью покупки

золотых слитков для перечеканки их в монеты. Этим объясняется тот факт, что с 1702

по 1717 гг. в Англии золотых монет было начеканено по стоимости в 32 раза больше,

чем серебряных. В начале XIX в. в США ценностное соотношение между золотом и

серебром было установлено 1:16, а в Европейских странах 1:15,6. Поэтому более деше-

вое серебро вывозилось из США в Европу в обмен на золото. В США из обращения

уходило серебро, а в европейских странах - золото. Рыночная пропорция в США также

была равной 1:15,5 , что фактически привело страну к переходу на золотой стандарт.

Стоимость золота в форме денег превышала его стоимость в других формах, по-

этому серебряные деньги стали исчезать из обращения. Стоимость золота всегда была

дороже стоимости серебра. В конце XIX века стоимость золота превышала стоимость

серебра в 33 раза.

В итоге к концу XIX века всеобщим стоимостным эквивалентом стал служить

один металл - золото - несмотря на формальное равноправие двух металлов.

Между тем предпринимались попытки сохранения биметаллизма. В 1865 г. ряд

стан Европы (Франция, Бельгия, Швейцария, Италия) подписали соглашение о поддер-

жании твердого соотношения между стоимостями золотых и серебряных монет A:15,5).

Так возник Латинский монетный союз - первая попытка межгосударственного регули-

рования денежной системы. В 1874 г. союз распался и его участники перешли к золо-

тому монометаллизму.

Тенденция к исчезновению из обращения денег, рыночная стоимость которых пре-

вышает их официально установленную стоимость, в экономической литературе извест-

на под названием закона Грешема. Грешем Т. - государственный деятель и финансист

Англии XVI в., который сформулировал положение, что «плохие деньги вытесняют из

обращения хорошие деньги». Однако в действительности эта закономерность была из-

вестна ещё в древние времена, а закон впервые сформулировал Н.Коперник.

1 Маркс К., Энгельс Ф. Соч. Т.П. С.60.

При биметаллизме «плохими» являлись деньги, стоимость которых на рынке цен-

ных металлов ниже их официальной денежной стоимости, а «хорошими» являются те

деньги, которые стоят дороже своей официальной цены.

Таким образом, стихийное действие закона стоимости ликвидировало двойную ме-

ру стоимостей. Неустойчивость биметаллической денежной системы предопределила

переход к монометаллизму.

Монометаллизм - денежная система, при которой один металл служит всеобщим

эквивалентом; в обращении функционируют монеты и знаки стоимости, разменные на

этот металл.

То, что от биметаллизма перешли в основном к золотому, а не серебряному моно-

металлизму, объясняется, как было отмечено ранее, более высокой стоимостью золота

по сравнению с серебром.

Раньше других стран, еще в конце XVIII в., к золотому монометаллизму перешла

Англия, остальные страны - в основном в последней трети XIX в. В России золотой

монометаллизм был введен в результате денежной реформы 1895-1897 гг.

В зависимости от характера размена знаков стоимости на золото различались сле-

дующие формы золотого монометаллизма:

-золотомонетный стандарт;

-золотослитковый стандарт;

-золотодевизный стандарт.

Наиболее стабильным был золотомонетный стандарт. Для чего характерны:

1) обращение золотых монет; 2) непосредственное выполнение золотом всех функ-

ций денег; 3) свободная чеканка золотых монет с фиксированным золотым содержани-

ем; 4) свободный размен знаков стоимости на золотые монеты по их номинальной

стоимости; 5) неограниченное движение золота между лицами и странами. Это обеспе-

чивало эластичность и устойчивость денежной системы.

Концом существования золотомонетного стандарта явилась Первая мировая война.

С её началом был прекращён размен знаков стоимости на золото, запрещен свободный

вывоз золота, стала широко использоваться эмиссия неразменных кредитных денег.

После I мировой войны утвердились новые формы золотого стандарта:

золотослитковый и золотодевизный.

Золотослитковый стандарт - это денежная система, при которой банкноты разме-

нивались на золото только в слитках. При этом размену подлежала не любая сумма

банкнот, а только сумма не ниже установленного законом минимума (например, в Анг-

лии и Франции к обмену на стандартный слиток весом 12,5 кг следовало предъявить

соответственно 1 700 ф.ст. и 215 тыс.фр.).

Золотослитковый стандарт утвердился в небольшом числе стран (Англия, Франция,

Италия, Голландия, Швейцария, Канада и др.), в большинстве стран (Германия, Авст-

рия, Дания и другие 30 стран) был введен золотодевизный стандарт.

Золотодевизный стандарт - это денежная система, при которой банкноты обменива-

лись не на золото, а на ведущие иностранные валюты (девизы), разменные на золото. Ха-

рактерно, что при том и другом стандартах перестали использоваться золотые монеты в

качестве средств обращения и платежа. Монетная форма золота перестает существовать.

Окончательный крах золотого стандарта был ускорен мировым экономическим

кризисом 1929 - 1933 гг. Кризис вызвал: дефицитность платежных балансов, массовое

изъятие вкладов и, как результат, резкое уменьшение золотых запасов центральных

банков; прекращение размена банкнот на золото и выдач вкладов золотом. Стало не-

возможным сохранение золотого стандарта во всех его формах.

Первыми вынуждены были отказаться от золотого стандарта аграрные страны,

платежные балансы которых резко ухудшились уже в самом начале кризиса из-за рез-

кого понижения цен на сельскохозяйственные продукты. В 1929 - 1930 гг. отменили

золотой стандарт большинство стран Южной Америки, Австралия и Новая Зеландия. В

1931 г. отошли от золотого стандарта Германия, Англия и Япония. Вслед за Англией

последовала отмена золотого стандарта во многих странах, тесно связанных с ней тор-

говыми отношениями. В марте 1933 г. вынуждены были отказаться от золотого стан-

дарта в его классической форме и США.

После кризиса 1929 - 1933 гг. золотой стандарт продолжал некоторое время сохра-

няться только в шести европейских странах - странах так называемого золотого блока:

Франции, Бельгии, Голландии, Швейцарии, Италии и Польше. В 1935 г. золотой стан-

дарт был отменен в Бельгии и Италии, а в 1936 г. - в остальных странах. С этого време-

ни во всех странах в обращении находятся неразменные на золото банкноты. Металли-

ческие денежные системы окончательно уступили место бумажно-кредитным.

Таким образом, наиболее характерными чертами системы металлического обраще-

ния являются: 1) преимущественное функционирование полноценных металлических

монет; 2) знаки стоимости монет подлежали размену на полноценные деньги;

3) применяется система свободной чеканки; 4) эмиссия банкнот регулируется установ-

лением обязательных норм покрытия выпущенных в обращение банкнот металличе-

скими запасами Центрального банка; 5) постепенная утрата золотом функций денежно-

го товара.

2.3.Система обращения бумажно-кредитных денег

В системе золотого стандарта золото не являлось единственной формой денег, хотя

и главной.

Постепенно стали складываться условия для его вытеснения бумажно-кредитными

деньгами. Наиболее значимыми являются следующие:

1. Ограниченные объемы золота для осуществления бесперебойного денежного об-

ращения. Общественное производство и добыча золота стали иметь различную дина-

мику развития. К началу XX в. ни одна из ведущих стран не могла обеспечить свобод-

ный размен знаков стоимости на золото.

2. Зависимость между объемами общественного производства и притоком золота и

серебра приводила к снижению нормы прибыли.

3. Возникла необходимость обслуживания с помощью денег не только оборота то-

варов, но и обращения ссудного и фиктивного капиталов. В силу неспособности золота

и серебра приносить процент за счет своего собственного объема, полноценные деньги

для этой цели оказались недостаточно пригодными.

4. Металлическое денежное обращение снижает скорость оборота и реализации то-

варного капитала. Транспортировка денежного товара становится громоздкой и требует

дополнительных затрат.

5. Металлическое денежное обращение уменьшает национальное богатство. Значи-

тельная часть общественного труда затрачивается на добычу золота и серебра, что не

увеличивает ни личное, ни общественное богатство.

Производству требовался такой носитель денежных отношений, который бы не за-

висел от монополии золота, его объем бы регламентировался степенью развития самого

национального капитала. Этим требованиям соответствуют бумажно-кредитные день-

ги. Они полностью замещают полноценные деньги и создают условия при которых са-

ма сфера обращения «функционирует как фабрика по производству денег».

Поступательное развитие денег от шкур и раковин к золоту странным образом со-

четается с обратной тенденцией - от золота к дешевым эрзацам, которые являются

деньгами не по своей внутренней товарной природе, а приобретают способность обме-

19

ниваться из-за ограниченных размеров выпуска и придаваемого им государственной

властью статуса.

Бумажно-кредитные деньги возникают и развиваются на основе функции денег как

средства обращения и платежа. Первоначально - это долговые обязательства (векселя),

которыми можно переносить требования уплаты наличных денег с одного лица на дру-

гое. Далее, деньгами становятся долговые обязательства банков - банкноты и, наконец,

их обязательства в форме записей на счетах вкладчиков.

Все формы денег , не имеющих внутренней товарной стоимости обозначают поня-

тием «бумажно-кредитные деньги». Иногда их называют фидуциарными (основанными

на доверии) деньгами.

Система кредитно-бумажных денег отличается от золотого обращения по механиз-

му формирования стоимости денежной единицы. Номинальная стоимость бумажно-

кредитных денег намного превышает их собственную стоимость. Для поддержания

зтого разрыва государство монополизировало выпуск банкнот через Центральный банк.

Эмиссия денег коммерческими банками регулируется методами денежно-кредитной

политики.

Неразменные бумажно-кредитные деньги лежат в основе функционирования со-

временных денежных систем. Для них характерны следующие особенности: 1) отмена

официального содержания, обеспечения и размена банкнот на золото; 2) функциониро-

вание неразменных кредитных денег; 3) выпуск денег осуществляется преимуществен-

но на кредитной основе; 4) развитие системы безналичного денежного оборота и со-

кращение налично-денежного; 5) государственное регулирование денежного оборота с

помощью различных методов денежно-кредитной политики.

2.4.Денежная система Российской Федерации

Денежная система РФ функционирует в соответствии с правовыми нормами госу-

дарства: Конституцией РФ, Гражданским кодексом РФ, Федеральным законом «О

Центральном банке Российской Федерации (Банке России).

Официальной денежной единицей Российской Федерации является рубль. Один

рубль состоит из 100 копеек.

Введение на территории РФ других денежных единиц и выпуск денежных суррога-

юв запрещаются.

Официальное соотношение между рублем и золотом или другими драгоценными

металлами не устанавливаются. На билетах Банка России отсутствует запись, что они

обеспечиваются золотом, драгоценными металлами и прочими активами ЦБ, но это от-

ражается в публикуемых балансах ЦБ РФ. Обеспечением выступает актив ЦБ РФ, ос-

новными статьями которого являются золотовалютные резервы, портфель ценных бу-

маг, кредиты.

Рубль до 1990 г. имел твердофиксированное золотое содержание, равное

О, 987412 г золота. Это количество золота, зафиксированное в денежной единице, явля-

лось масштабом цен, который за время существования бывшего Советского Союза не-

однократно менялся. В результате денежной реформы 1922 - 1924 гг. в обращении на-

ходились червонец, казначейские билеты и разменная монета. Червонец представлял в

обороте 7,7 г золота, равных бывшей 10-рублевой монете царской чеканки, 1 казначей-

ский рубль содержал 0,77 г золота. С 1928 г. обмен червонцев на золото был отменен,

рубль законодательно утратил золотое содержание. Был установлен твердый валютный

паритет между франком и рублем: 1 французский франк равнялся 3 рублям. С 1937 г.,

когда рухнул золотой блок, возглавляемый Францией и резервной валютой стал доллар,

1 Под формой денег следует понимать овеществленную меновую стоимость (примеч. автора).

20

был установлен валютный паритет доллара и рубля. 1 доллар приравнивался к 5 руб.

30 коп. Этот паритет использовался во внешней торговле. С марта 1950 г. национальная

валюта была откреплена от доллара и законодательно было установлено твердофикси-

рованное золотое содержание рубля, равное 0,222168 г золота. Валютный курс рубля

определялся путем сравнения золотого содержания иностранной валюты и рубля. С ян-

варя 1961 г. масштаб цен был изменен, золотое содержание рубля было увеличено в

4,44 раза и стало составлять по закону 0,987412 г золота.

Масштаб цен утратил свой экономический смысл после отмены Ямайской валют-

ной реформой 1976 - 1978 гг. официальной цены на золото и, соответственно, золотого

содержания денежных единиц.

Преобразования экономической системы России, начатые в 1990 г, привели к не-

обходимости отмены масштаба цен. С 1992 г. рубль утратил золотое содержание. Золо-

то перестало быть основой денежной системы нашей страны, но сохранилось как стра-

тегический металл, имеющийся у каждой страны в золотых запасах, на который можно

купить валюту или получить в иностранных банках кредит под его залог.

В современных условиях денежный оборот России организуется с использованием

наличных денег - банкнот, монеты и денежных платежей, совершаемых в порядке без-

наличных перечислений.

Исключительным правом эмиссии наличных денег, организацией их обращения и

изъятия на территории РФ обладает только ЦБ РФ. Эмиссионная монополия для Банка

России нужна прежде всего для исключения злоупотреблений и содействия проведе-

нию единой денежно-кредитной политики. Монополия как дарованная государством

привилегия означает для Центрального банка право выпускать беспроцентные векселя,

привлекательность которых объясняется исключительно закрепленным законом стату-

сом единственного платежного средства в стране.

Банкноты и монеты Банка России обязательны к приему по нарицательной стоимо-

сти при осуществлении всех видов платежей, для зачисления на счета, во вклады и для

перевода на всей территории Российской Федерации.

Утверждение образцов и установление номинала новых денежных знаков, решение об

их выпуске, изъятие банкнот и монеты старого образца осуществляется Банком России.

В целях бесперебойного функционирования наличного денежного обращения ЦБ

РФ организует выполнение работ по прогнозированию требуемых объемов денежных

знаков, их производству, созданию для них соответствующих резервных фондов (хра-

нилищ). Центральный банк определяет правила хранения, перевозки и инкассации на-

личных денег, устанавливает признаки платежеспособности банкнот и монеты, порядок

их замены и уничтожения. Банк России разрабатывает и утверждает единые и обяза-

тельные для всех территорий и субъектов РФ, участников денежного обращения прави-

ла ведения кассовых операций.

Банк России организует и регулирует безналичную платежную систему. Безналич-

ный денежный оборот совершается согласно Положению о безналичных расчетах в РФ,

в котором устанавливаются правила, формы, сроки и стандарты осуществления безна-

личных расчетов. Возможность осуществления контроля и регулирования безналично-

го денежного оборота как прерогативы ЦБ РФ достигается за счет: 1) прямого участия

Центрального банка в осуществлении межбанковских расчетов через свои учреждения,

2) инициирования и поддержки специальных расчетных центров.

При осуществлении безналичных расчетов за товары, работы и услуги в качестве

средства платежа может быть использована иностранная валюта. Официальный курс

рубля к иностранным денежным единицам устанавливается по результатам торгов на

Московской межбанковской валютной бирже. Курсы определяются в зависимости от

спроса и предложения. ЦБ РФ регулирует и поддерживает валютный курс рубля путем ва-

лютных интервенций исходя из параметров и ориентиров денежно-кредитной политики.

Регулирование денежного оборота возлагается государством на Центральный банк

РФ. Это дает право банку определять и воздействовать на объем денежной массы в стране.

Для этого используются инструменты денежно-кредитного регулирования:

1) процентные ставки по операциям Банка России; 2) резервные требования; 3) опера-

ции на открытом рынке; 4) рефинансирование кредитных организаций; 5) валютные

интервенции; 6) установление ориентиров роста денежной массы; 7) прямые количест-

венные ограничения; 8) эмиссия облигаций от своего имени.

Таким образом, денежная система России - это типичная современная бумажно-

кредитная система, регулируемая Банком России посредством инструментов и методов

денежно-кредитной политики.

Краткое содержание

1. С появлением института государства возникают и развиваются денежные систе-

мы. Денежная система ~ это исторически сложившийся и законодательно закрепленный

механизм функционирования денег, посредством которого государство организует и

осуществляет правовое регулирование денежного оборота. Денежная система включает

в себя следующие элементы: 1) принципы организации; 2) наименование денежной

единицы; 3) виды денег; 4) эмиссионная система; 5) государственный аппарат, регули-

рующий денежный оборот.

2. Тип денежной системы определяется видом денежного товара, выполняющего

роль всеобщего эквивалента. Исходя из этого признака денежные системы разделяются

на металлические и бумажно-кредитные.

3. Система металлического денежного обращения - это денежная система, при ко-

торой денежным товаром были металлы, знаки стоимости подлежали размену на ме-

талл. Различаются биметаллическая и монометаллическая денежная системы.

4. Разновидности биметаллизма - денежной системы, при которой роль денежного

товара выполняли два металла (золото и серебро): а) система параллельной валюты; б)

система двойной валюты; в) система «хромающей» валюты. В результате перехода от

одной разновидности к другой происходило вытеснение серебра из обращения и закре-

пление роли денег за золотом.

5. Разновидности монометаллизма - денежной системы, при которой один металл

служит всеобщим эквивалентом: 1) золотомонетный стандарт; 2) золотослитковый

стандарт; 3) золотодевизный стандарт. В результате перехода от одной разновидности

монометаллизма к другой происходила постепенная утрата золотом функций денежно-

го товара, его вытеснение бумажно-кредитными деньгами.

6. Система обращения бумажно-кредитных денег - это денежная система, при ко-

торой золото окончательно ушло из обращения и было вытеснено неразменными на зо-

лото банкнотами, казначейскими билетами, чеками и др. Понятием «бумажно-

кредитные деньги» обозначают все формы денег, не имеющие внутренней товарной

стоимости.

7. Система бумажно-кредитных денег отличается от металлического обращения

механизмом формирования стоимости денежной единицы.

8. В основе функционирования современных денежных систем лежат неразменные

бумажно-кредитные деньги.

9. Денежная система Российской Федерации функционирует в соответствии с нор-

мами Конституции РФ, Гражданского кодекса РФ, Федеральным законом «О Цен-

тральном Банке Российской Федерации (Банке России).

22

10. Официальной денежной единицей на территории РФ является один рубль. (

отношение между рублем и золотом не устанавливается. Денежный оборот организу

ся с использованием наличных денег (банкнот и монеты) и денежных платежей, сов

шаемых в порядке безналичных перечислений. Нормы и правила организации деж

ного оборота устанавливает Банк России. Регулирование денежного оборота осущес

ляется посредством инструментов и методов денежно-кредитной политики.

Вопросы и задания для самопроверки

1. Дайте определение и назовите типы денежных систем. Что лежит в основе

классификации?

2. Каковы основные элементы денежной системы?

3. В чем основное содержание биметаллизма?

4. Каковы разновидности монометаллизма и в чем состоит их содержание?

5. Сформулируйте черты системы металлического обращения.

6. Что означает термин "бумажно-кредитные деньги"?

7. Каковы особенности системы обращения бумажно-кредитных денег?

8. В чем причины ухода золота из обращения как денежного товара?

9. Дайте характеристику денежной системы РФ.

23

Глава 3. Виды и формы денег

3.1 .Бумажные деньги

В ходе эволюции человечества создавались предпосылки для вытеснения полно-

ценных денег их заменителями. С официальной отменой фиксированного золотою со-

держания денежной единицы завершился переход от применения полноценных денег к

использованию их знаков. История обращения неполноценных денег знает два их вида:

1) бумажные деньги; 2) кредитные деньга.

Бумажные деньги - это денежные знаки, наделенные принудительным номиналом,

выпускаемые государством для осуществления своих расходов. Определение содержит

основные сущностные характеристики данного вида денег: 1) эмитентом является го-

сударство в лице казначейства; 2) стоимость массы выпущенных бумажных денег оп-

ределяется объемом расходов государства; 3)обязательны к приему для платежей, в т.ч.

за товары и услуги; 4) возможен чрезмерный (по сравнению с потребностями оборота)

выпуск и, соответственно, вероятно обесценение; 5) изъятие денег из обращения про-

исходит при уплате налогов, а в конечном итоге, путем проведения денежной реформы.

Главной особенностью бумажных денег является не то, что они изготовлены на

бумаге, а то, что они выпускаются государством и государство определяет их стои-

мость исходя из объема своих расходов.

Наиболее часто используется обозначение бумажных денег государства - это ка-

значейские билеты.

Возможность использования бумажных денег как денег зависит от следующих ус-

ловий:

1. Относительно развитые товарно-денежные отношения.

2. Признание бумажных денег обществом.

В условиях слаборазвитых товарно-денежных отношений, какими они были в до-

капиталистических формациях, функция денег как средства обращения также была

слабо развита. Чаще всего деньги, выполнив функцию обращения или платежа, пре-

вращались в сокровище. Бумажные деньги функцию сокровища выполнять не могут,

т.к. они не обладают стоимостью. Поэтому в докапиталистических формациях попытки

выпуска бумажных денег всегда заканчивались неудачей. Как только размен денежных

знаков на золото прекращался, население отказывалось принимать их в качестве денег.

И даже законы о смертной казни за отказ принимать бумажные деньги в качестве поку-

пательного и платежного средств не могли способствовать внедрению их в обращение.

Однако одних развитых товарно-денежных отношений недостаточно для того, что-

бы бумажные деньги вошли в обращение. Кроме этого, они должны быть общественно

признанными, т.е. пользоваться всеобщим доверием у населения. Как отмечал К.Маркс,

сила бумажных денег определяется степенью доверия к правительству. Общественное

признание бумажных денег достигается тем, что государство, выпуская бумажные

деньги, объявляет их законным платежным средством при всех платежах, включая

производство платежей самому государству. Поскольку бумажными деньгами населе-

ние может расплачиваться с государством по причитающимся ему платежам, оно со-

глашается принимать их и при продаже товаров и оплате услуг. Таким образом, бу-

мажные деньги входят в оборот и между самими участниками товарооборота. Чем ши-

ре и развитее связи между государством и населением, тем больше возможность ус-

пешного выпуска бумажных денег в обращение. Государство использует эту возмож-

ность в качестве источника покрытия дефицита государственного бюджета.

Система обращения бумажных денег установилось в конце I - начале И тысячеле-

тия н.э. в Китае, где были созданы предпосылки - изобретение бумаги (в 100 г. н.э.) и

24

печатного станка (в 50 г. н.э.). Выпускаемые вначале под названием «добровольные

монеты», а затем «ценные бумажные монеты» являлись денежными знаками и свобод-

но циркулировали в стране, но без обеспечения золотым запасом или товарами. «Бу-

мажная монета» представляла собой квадратный кусок бумаги, на одной стороне кото-

рого была надпись об имени императора и его династии, а на другой стороне текст: «По

просьбе правления Сокровищницы постановлено, что эта бумажная монета, носящая

настоящую надпись и скрепленная печатью царствующей династии, имеет ценность и

должна приниматься как настоящая медная монета. Всякому, кто нарушит эти правила,

будет отрублена голова».

Позже - в XIII в. - бумажные деньги были выпущены в Персии, а в XIV в - в Японии.

При капитализме бумажные деньги впервые были выпущены в Швеции A641 г.),

позже - в североамериканской колонии Англии Массачусетс A690 г.) для выплаты жа-

лованья солдатам, а затем покрытия и других расходов. Идея использования государст-

венных бумажных билетов постепенно была воплощена во всех странах: в начале

XVIII в. - во Франции A701 г.), в конце его - в Англии, 1 февраля 1769 г. вошел в ис-

торию России как день рождения российских бумажных денег. В этот день был обна-

родован «Манифест об установлении в обеих столицах банков для вымена государст-

венных ассигнаций». Правительство России пользовалось выпуском ассигнаций для

финансирования войны с Турцией в 1769 - 1775 гг., и позднее в связи с войной против

Наполеона. Интересно, что во время своего похода в Россию Наполеон предпринял вы-

пуск фальшивых ассигнаций, рассчитывая таким образом подорвать экономику страны.

Однако французы не усмотрели разницы между буквами «Д» и «Л» и напечатали бу-

мажки со странным словом «холячею» (вместо «ходячею»). Благодаря этой опечатке,

фальшивки были практически сразу замечены и выведены из обращения. Ассигнации

существенно облегчали денежные расчеты и поэтому пользовались очень высоким

спросом (надо заметить, что сто рублей медной монеты весило 6 пудов, без малого сто

килограмм). Однако ничем не ограниченный выпуск ассигнаций привел к тому, что их

реальная стоимость стала уменьшаться. Если в 1790 г. курс ассигнационного рубля со-

ставлял 87 коп., то в 1815 г он упал до 20 коп. за рубль. Тем не менее население было

обязано вносить все платежи в казну именно ассигнациями, что обеспечивало их ста-

бильный, хотя и очень низкий курс.

Другим примером выпуска государством собственных денежных знаков являются

казначейские билеты, выпускаемые казначейством с начала нэпа до 1925 г.

С самого начала эмиссии бумажных денег государства нередко нарушали главное

условие их устойчивости - размен на металлы согласно объявленному курсу. Войны и

революции, которыми богата история всех стран, требовали больших расходов, покры-

ваемых выпуском денег, что, наряду с потерей доверия населения к правительству,

приводило к их обесценению и вызываемым этим или пассивным платежным балансом

(увеличивающим потребность в золоте) крупным девальвациям. Так, бумажные деньги,

возникшие как знаки золота и серебра, со временем перестали размениваться на металл

и постепенно стали соответствовать своему названию, превратившись в листочки бума-

ги, подкрепляемые только властной силой государства и наделяемые им принудитель-

ным курсом.

В этой связи, а также ввиду преобразований банковской системы, в частности мо-

нополизации со стороны государства (в лице Центрального банка) выпуска другого ви-

да неполноценных денег - банкнот, к настоящему времени эмиссия бумажных денег

практически прекращена, а финансирование государственных расходов осуществляется

за счет выпуска государственных облигаций и казначейских векселей.

25

3.2.Кредитные деньги

Происхождение кредита и осуществление кредитных операций послужили основой

для появления кредитных денег.

Кредитные деньги - это знаки стоимости, возникшие взамен золота на основе кре-

дита. Они отражают движение ссудного капитала и «в качестве средства платежа... по-

лучают собственные формы существования» 1.

Различаются три основные формы кредитных денег: вексель, банкнота, чек.

Первые разновидности кредитных денег - векселя. Вексель - это письменное дол-

говое обязательство заемщика об уплате определенной суммы денег кредитору по ис-

течении указанного в нем срока.

Вначале это были простейшие долговые обязательства (расписки), использовав-

шиеся в I тысячелетии до н.э. (Вавилон). В XII в. в Италии, а затем в других странах

Западной Европы стали применяться переводные векселя. Как средство оформления

коммерческого кредита в виде долговых обязательств при купле-продаже товаров ком-

мерческие векселя представляют собой, по выражению К.Маркса, «торговые деньги».

Векселя начинают замещать металлические деньги, поскольку до наступления срока

платежа могут обращаться как покупательное и платежное средства на основании пе-

редаточной надписи (индоссамента), а при наступлении срока - нередко погашаться

путем зачета вексельных обязательств.

Однако, несмотря на обеспечение векселей в виде товаров, сфера их использова-

ния имеет территориальные, временные и т.д. границы, что делает вексель своего рода

частными деньгами.

Вексель имеет следующие особенности: 1) абстрактность; 2) бесспорность;

3) обращаемость.

Абстрактность векселя состоит в том, что в нем не объясняются причины возник-

новения долга, а указывается только сумма платежа.

Бесспорность векселя означает, что должник обязан произвести платеж независимо

от условий возникновения и возврата долга.

Благодаря абстрактности и бесспорности вексель приобретает свойство обращае-

мости. Обращаемость векселя означает возможность его использования как средства

платежа или покупательного средства. Вексель замещает деньги в обращении.

Векселя бывают двух видов: простые и переводные. Простой вексель - это пись-

менное обязательство, выданное должником кредитору об уплате определенной суммы

денег по истечении указанного в нем срока. Переводной вексель - это письменный

приказ кредитора должнику об уплате ему или кому он прикажет определенной суммы

денег по истечении указанного в нем срока.

В зависимости от характера возникновения векселя делятся на коммерческие и

финансовые. Коммерческие векселя возникают на основе сделок купли-продажи това-

ров. Финансовые векселя подобной реальной основы не имеют. Разновидностью фи-

нансовых векселей являются казначейские векселя, выпускаемые государством для

покрытия своих расходов.

Положительными чертами векселя как денег являются: 1) в вексельном обороте

участвуют неограниченное число лиц; 2) уменьшается потребность в реальных деньгах;

3) достигается экономия на издержках обращения.

К недостаткам использования векселя можно отнести: 1) коммерческий кредит

опосредует лишь часть товарооборота; 2) сальдо по зачету вексельных обязательств

требует оплаты реальными деньгами; 3) вексель не имеет всеобщего общественного

признания; 4) обращение векселей ограничено их сроком.

1 Маркс К. Капитал. Т. 1. С. 151

26

Границы обращения векселей преодолеваются появлением и использованием

банкноты.

Банкнота как разновидность кредитных денег возникла с конца XVII в. Её созда-

телями стали банки. Банкнота - это выписываемые банками простые векселя взамен

учтенных или принимаемых в залог частных коммерческих векселей. Банкноты олице-

творяли собой совокупность товарных сделок, на основе которых возникли коммерче-

ские векселя. По сути, происходило замещение одних кредитных денег другими.

Постепенно, по мере усиления роли банков они стали использоваться во внутрен-

нем обращении в виде наличных денег как более экономичные и удобные, вытесняя

оттуда полноценные деньги.

Появившись в системе металлического обращения классическая банкнота имела

двойное обеспечение - вексельное (товарное) и золотое (золотой запас банка). Это об-

стоятельство способствовало саморегулированию банкнотного обращения согласно по-

требностям товарооборота. При увеличении последнего возрастал выпуск коммерче-

ских векселей, а значит, и объем учета в банках, и наоборот: расширение банкнотного

обращения ограничивалось также возможностями коммерческих банков, определяемы-

ми их золотыми запасами. Выпуск банкнот на основе векселей в порядке кредитования

товарооборота вызывал обратное движение банкнот в банк. С наступлением срока пла-

тежа по кредиту банкноты регулярно возвращались в банк. В случае невозможности

своевременного погашения векселя излишние для обращения банкноты возвращались в

банк путем обмена их на золото.

Двойное обеспечение классических банкнот гарантировало относительную устой-

чивость и эластичность банкнотного обращения.

Усилению роли обращения банкнот способствовала замена их децентрализованной

эмиссии, проводимой многими коммерческими банками, централизованной эмиссией,

эмиссией одного центрального (эмиссионного) банка. Децентрализованная эмиссия

слабо поддавалась контролю со стороны государства и поэтому нередко проводилась

со злоупотреблениями в целях увеличения ресурсов и прибыли банков, сопровождаясь

их крахом и, соответственно, потерями населения. Замена стала возможной благодаря

созданию эмиссионных банков - в странах Европы к началу XX, а в большинстве дру-

гих стран - к середине этого века.

К. Маркс показал, что по своей природе банкнота требует как вексельного, так и

металлического обеспечения. Только при таком условии банкнотная эмиссия будет

полностью регулироваться потребностями товарооборота.

Между тем не существует никаких экономических законов, по которым можно бы-

ло бы определить, какая часть банкнотной эмиссии должна покрываться золотым запа-

сом банка. Поэтому нормы золотого покрытия банкнотной эмиссии устанавливались

произвольно и в разных странах по-разному. Часть банкнотной эмиссии, которая не по-

крывается золотыми запасами банка, называется фидуциарной. Она покрывается толь-

ко коммерческими векселями, которые Центральный банк покупает или принимает в

качестве обеспечения ссуд при кредитовании коммерческих банков.

В зависимости от законодательных норм, регулирующих банкнотную эмиссию по

отношению к золотым запасам Центрального банка, различают следующие её системы:

английская, французская, немецкая и американская.

Законодательное регулирование банкнотной эмиссии ранее других стран было вве-

дено в Англии. Закон об её ограничении был принят в 1844 г. - акт Р.Пиля. Характер-

ной особенностью английской системы банкнотной эмиссии являлось ограничение

размера фидуциарной эмиссии абсолютной величиной. Согласно акту, абсолютный

размер фидуциарной эмиссии Банка Англии был установлен в сумме 14 млн ф.ст.

Эмиссия сверх этой суммы должна была полностью покрываться металлическим запа-

27

сом банка. Так при наличии металлического запаса в сумме 10 млн ф.ст. Банк Англии

мог выпустить банкнот на сумму не более 24 млн ф.ст.

Во Франции система банкнотной эмиссии, принятая законом 1870 г., характеризо-

валась фиксацией абсолютного размера всей эмиссии, в пределах которой Банк Фран-

ции сам регулировал соотношение между фидуциарной и покрываемой металлически-

ми запасами частями. Общий размер эмиссии периодически с расширением товарного

обращения увеличивался.

В Германии законодательное регулирование банкнотной эмиссии было введено с

организацией Рейхсбанка в 1875 г. Германская система банкнотной эмиссии, как и анг-

лийская, характеризовалась установлением абсолютного размера фидуциарной эмис-

сии. По закону 1875 г. этот размер был установлен в сумме 250 млн марок. Однако в

отличие от английской системы закон разрешал Рейхсбанку увеличение фидуциарной

эмиссии сверх установленного размера с уплатой 5% налога с суммы превышения и с

условием, что при этом золотое обеспечение составляло не менее 1/3 всей суммы банк-

нотной эмиссии. Следовательно, фидуциарная эмиссия сверх 250 млн марок могла

иметь место тогда, когда золотые запасы банка превышали сумму в 125 млн марок.

В США до 1913 г. не было Центрального банка. Правом эмиссии банкнот пользо-

вались все национальные коммерческие банки, которые учреждались на основе Нацио-

нального банковского акта 1863 г. В соответствии с этим актом банк имел право вы-

пуска банкнот на сумму приобретенных за счет собственного капитала и сданных на

хранение Казначейству облигаций государственных займов. До 1874 г. эмиссия банк-

нот всех банков была ограничена суммой в 300 млн долл. В 1874 г. это ограничение

было снято, но банкнотная эмиссия не могла превышать суммы собственного капитала

банка, вложенного в облигации государственных займов. В обращение же банкноты

поступали путем учета векселей и подлежали размену на золото. Однако поскольку

банкнотная эмиссия зависела прежде всего от суммы приобретенных облигаций госу-

дарственных займов, то это противоречило назначению эмиссии. Банкнотная эмиссия в

конечном итоге регулируется потребностями обращения в средствах обращения и пла-

тежа, а не задолженностью государства банку.

С созданием Федеральной резервной системы в 1913 г. банкнотная эмиссия в

США была централизована в руках 12 федеральных резервных банков (ФРБ). Для них

была установлена новая система банкнотной эмиссии. Каждый из этих банков должен

был иметь золотой запас в размере не менее 40% выпущенных в обращение банкнот.

Вместе с тем разрешалось временное снижение этого покрытия до 30%. Но при этом

ФРБ должны были уплачивать прогрессивный налог с суммы недостающего резерва

покрытия: при снижении нормы покрытия с 40 до 32,5% налог уплачивался в размере

1%, а при снижении с 32,5 до 30 - 1,5% годовых.

Из всех систем банкнотной эмиссии наименее эластичной, т.е. наиболее тесно свя-

занной с золотыми запасами Центрального банка, являлась английская система: сверх

установленной законом абсолютной суммы фидуциарной эмиссии каждой однофунто-

вой банкноте соответствовал золотой фунт в резервах банка. По американской системе

при наличии Ъдного золотого доллара в резервах банка можно было выпустить 2,5

долл. в банкнотах, а по немецкой - прирост 1 золотой марки в запасах банка давал пра-

во выпускать в обращение 3 марки банкнотами. Французская система позволяла Банку

Франции самому изменять отношение между покрываемой золотом и фидуциарной частя-

ми банкнот, а при необходимости государство увеличивало лимит общей суммы банкнот.

Государства достаточно долго - почти до начала последней четверти XX в. - обес-

печивали устойчивость банкнотного обращения на основании законодательных норм,

регулирующих эмиссию банкнот по отношению к золотым запасам Центрального бан-

ка. Однако под влиянием ряда факторов и в первую очередь - роста спроса на деньги,

вызываемого потребностями товарного обращения, постоянно увеличивался разрыв

между размерами весьма ограниченного золотого запаса страны и количеством банк-

нот, эмитируемых Центральным банком в процессе кредитования коммерческих банков

под обеспечение товарными векселями. Подобная эмиссия, преодолевая узкую базу

металлического обращения, способствовала относительной устойчивости банкнотного