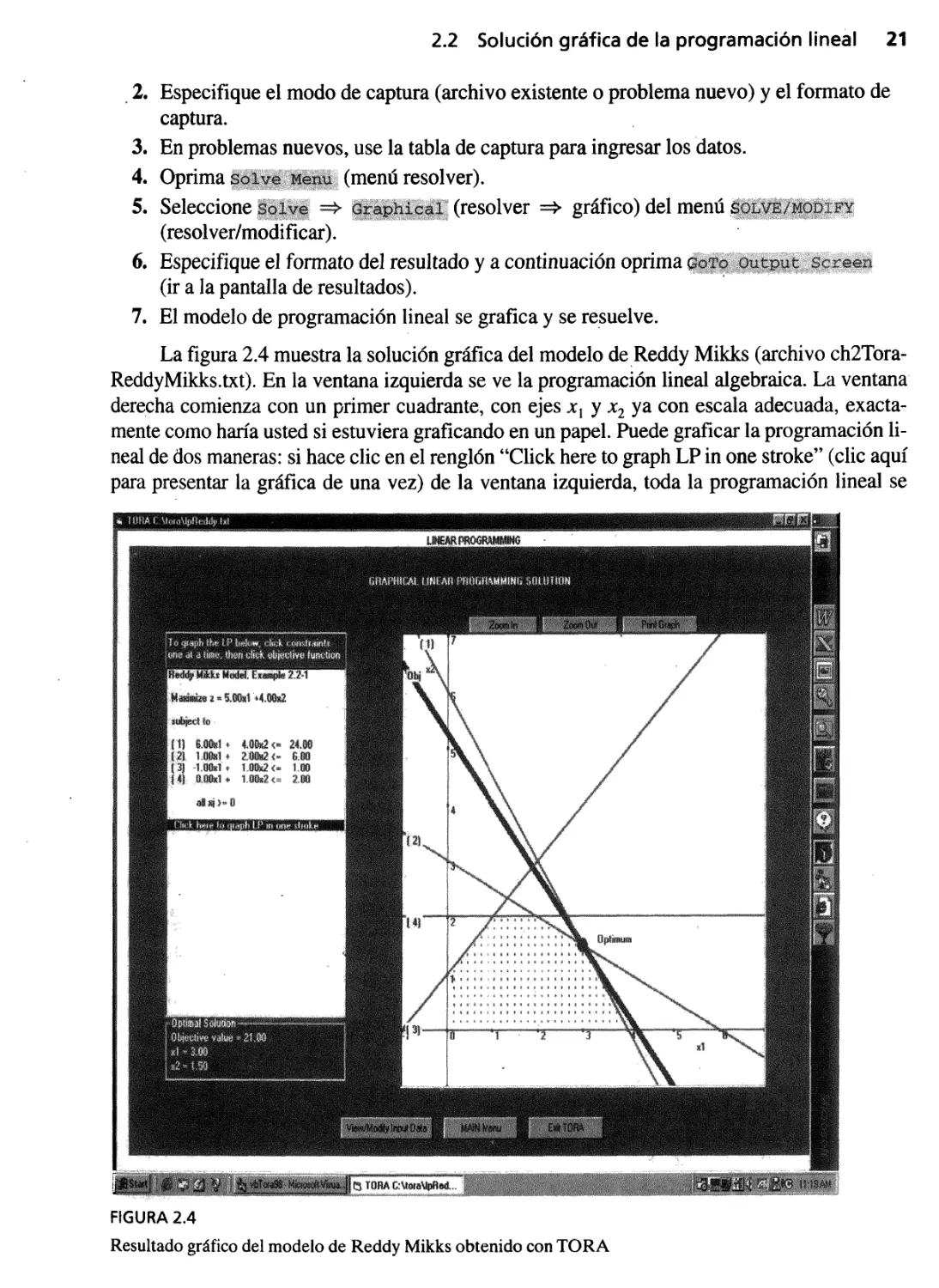

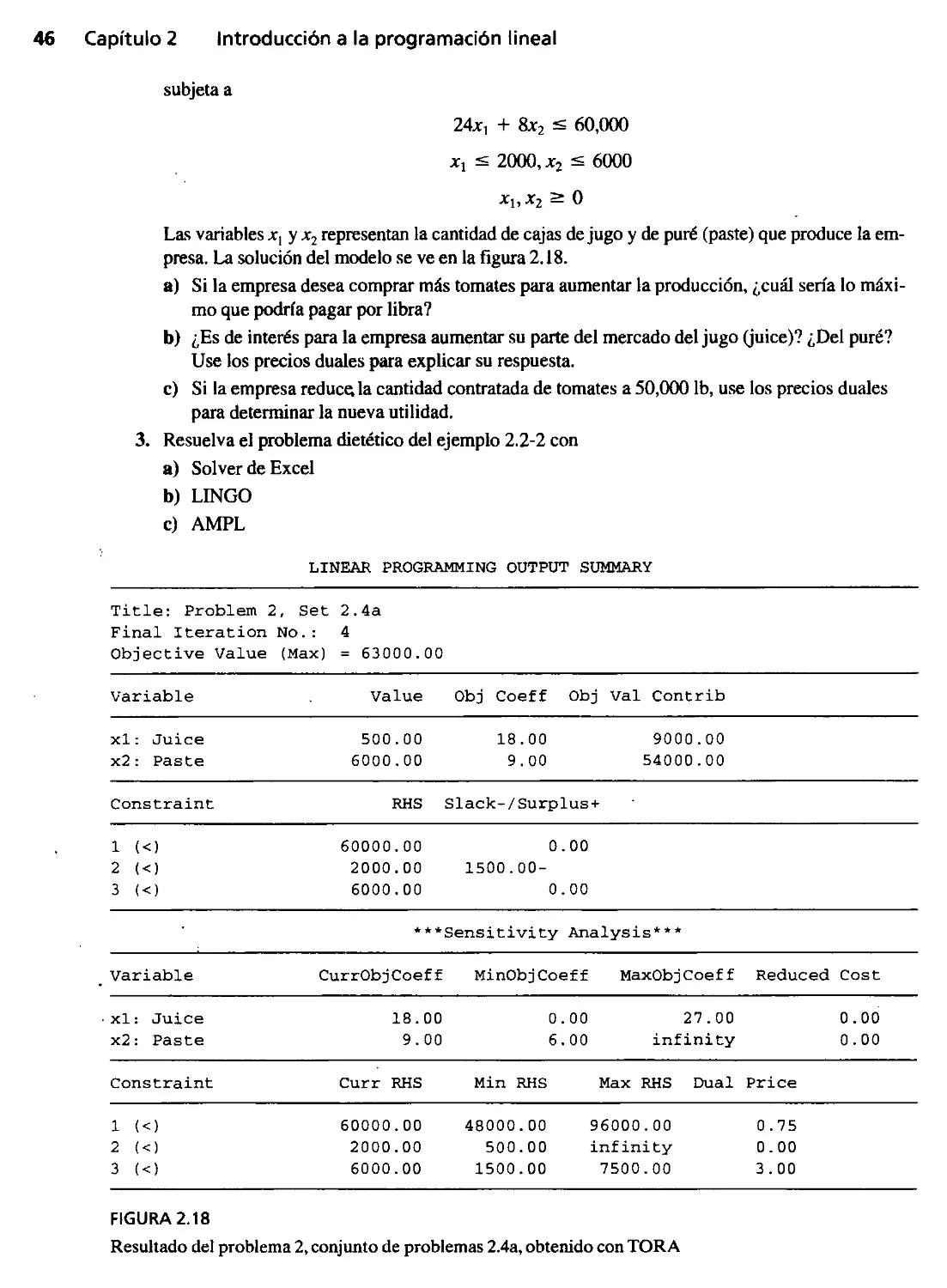

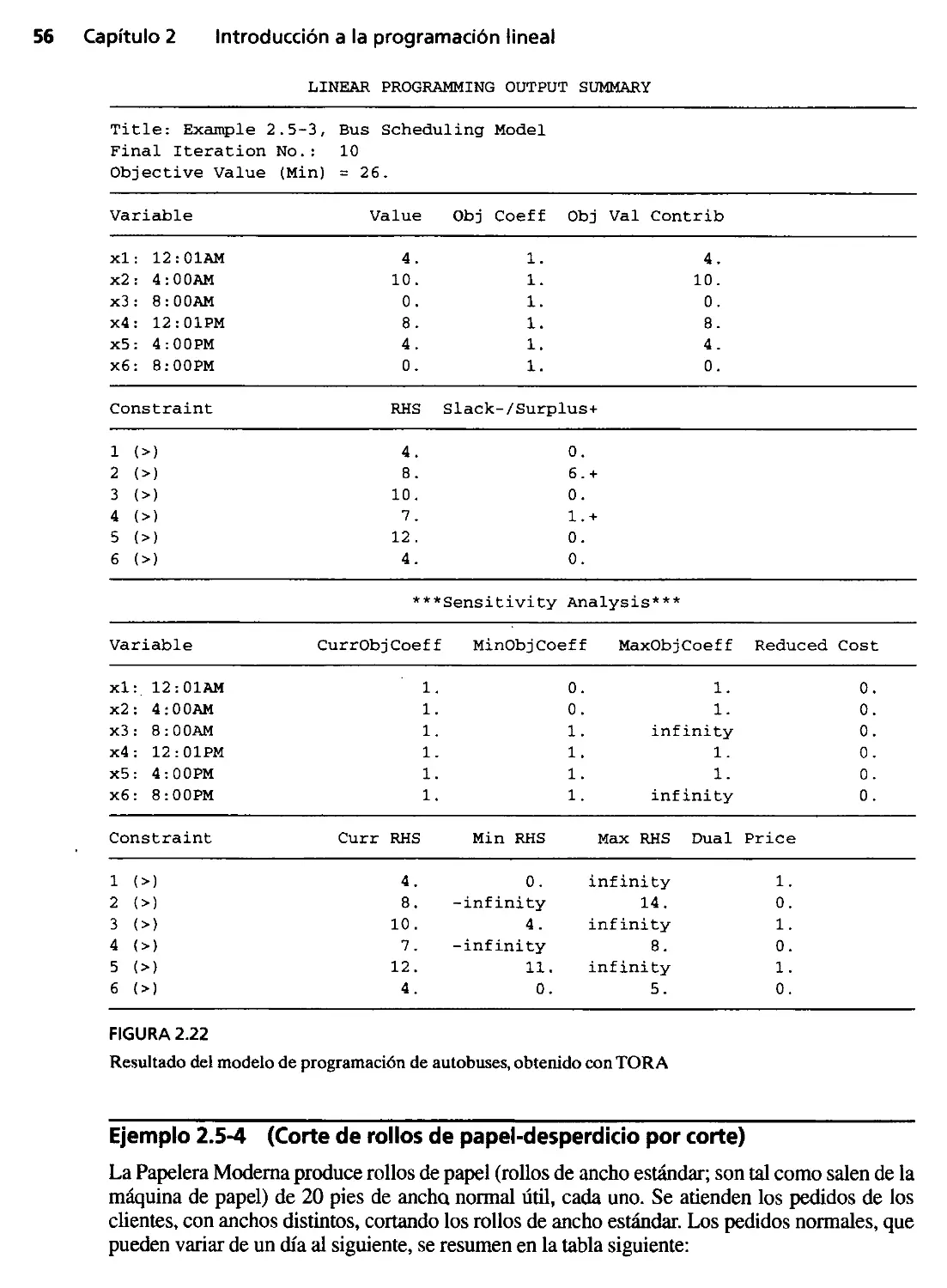

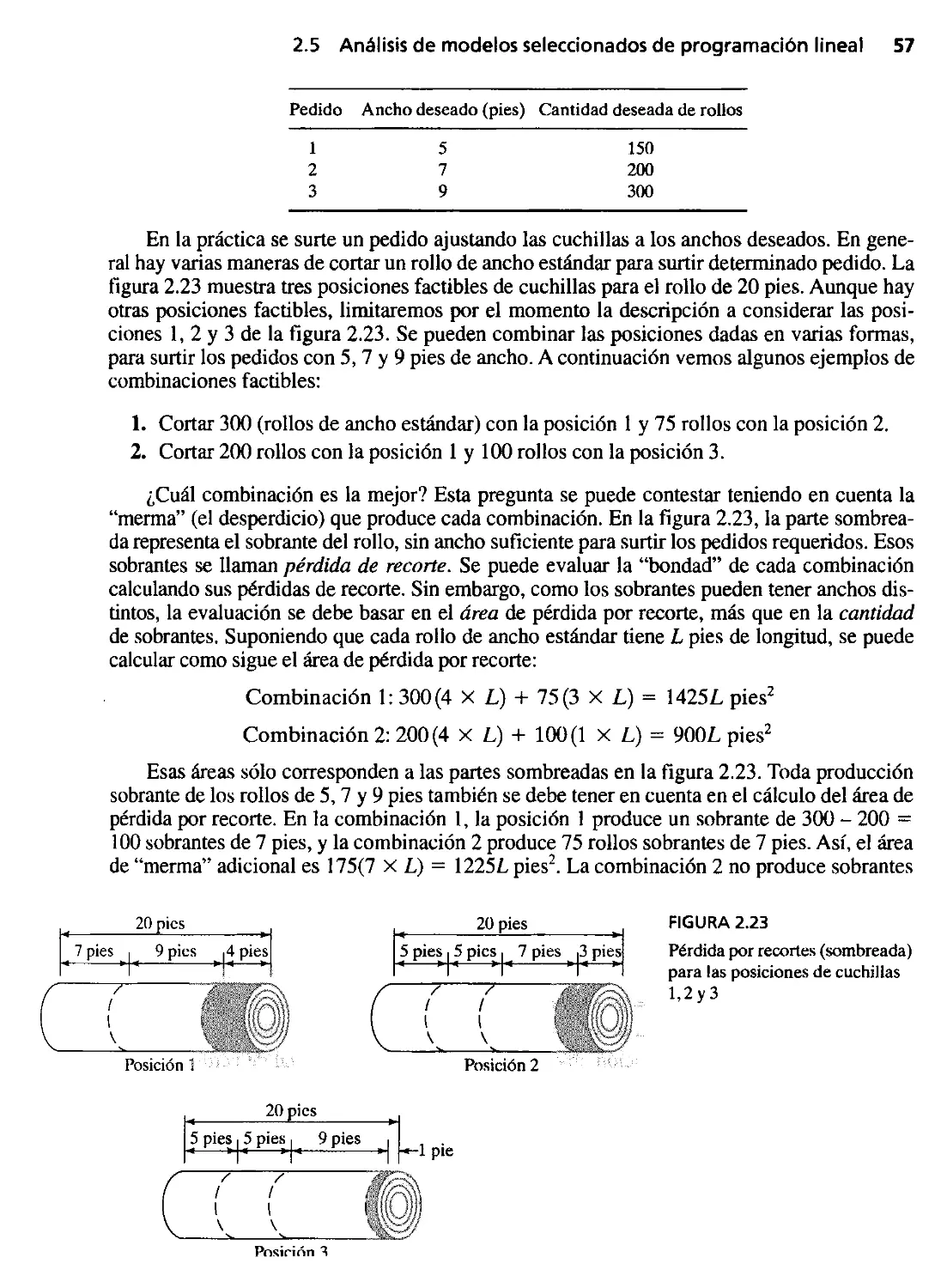

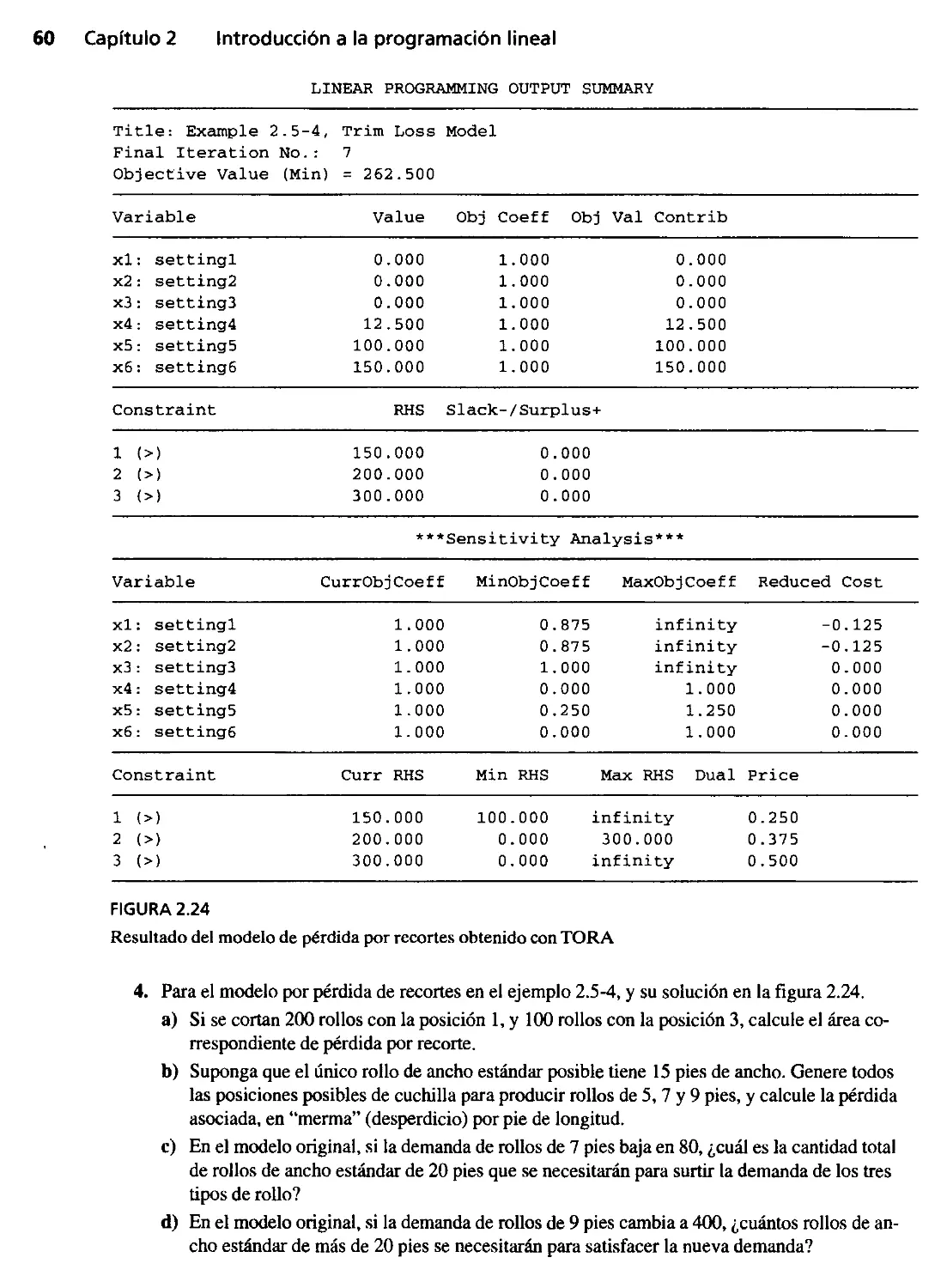

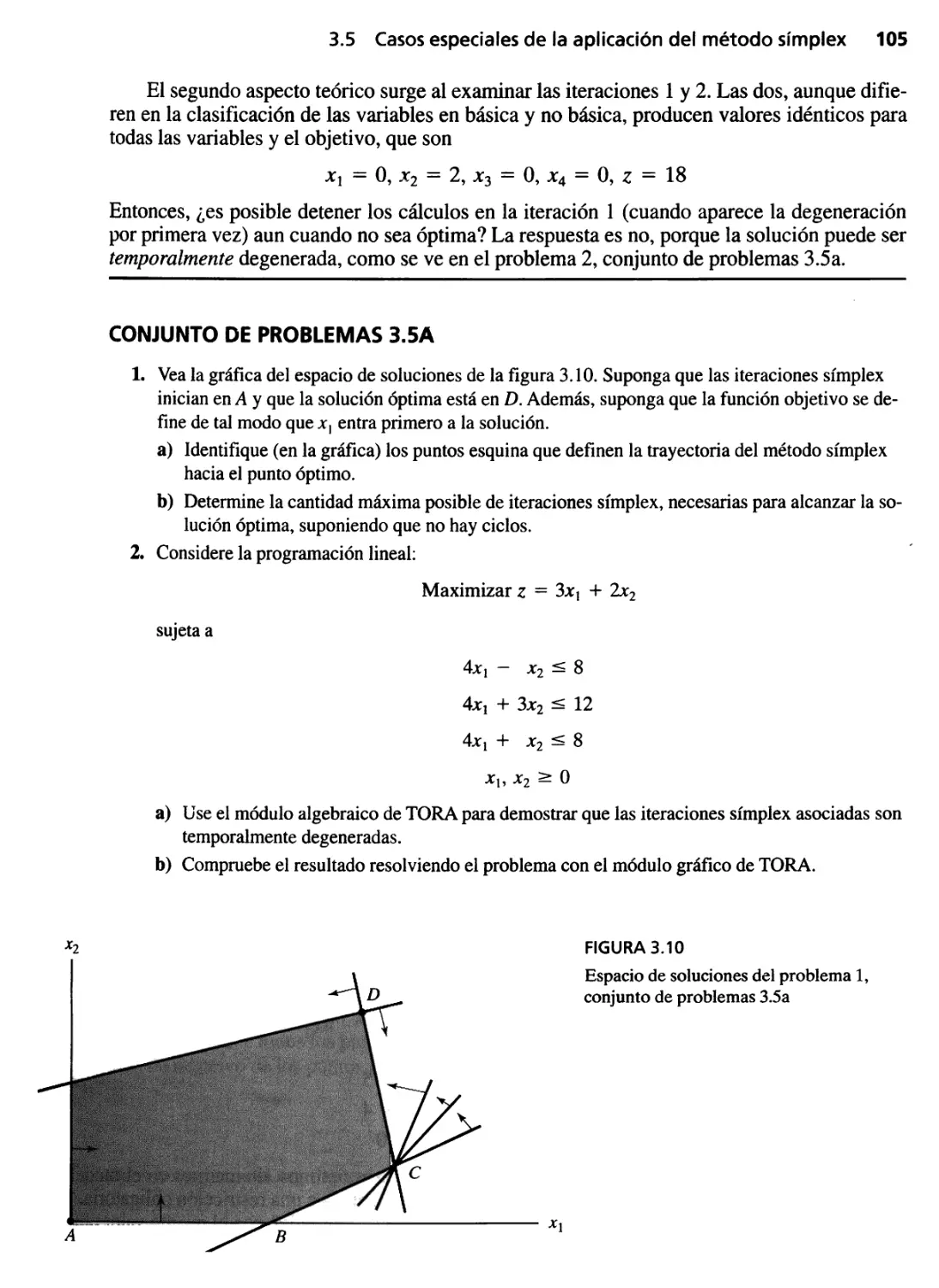

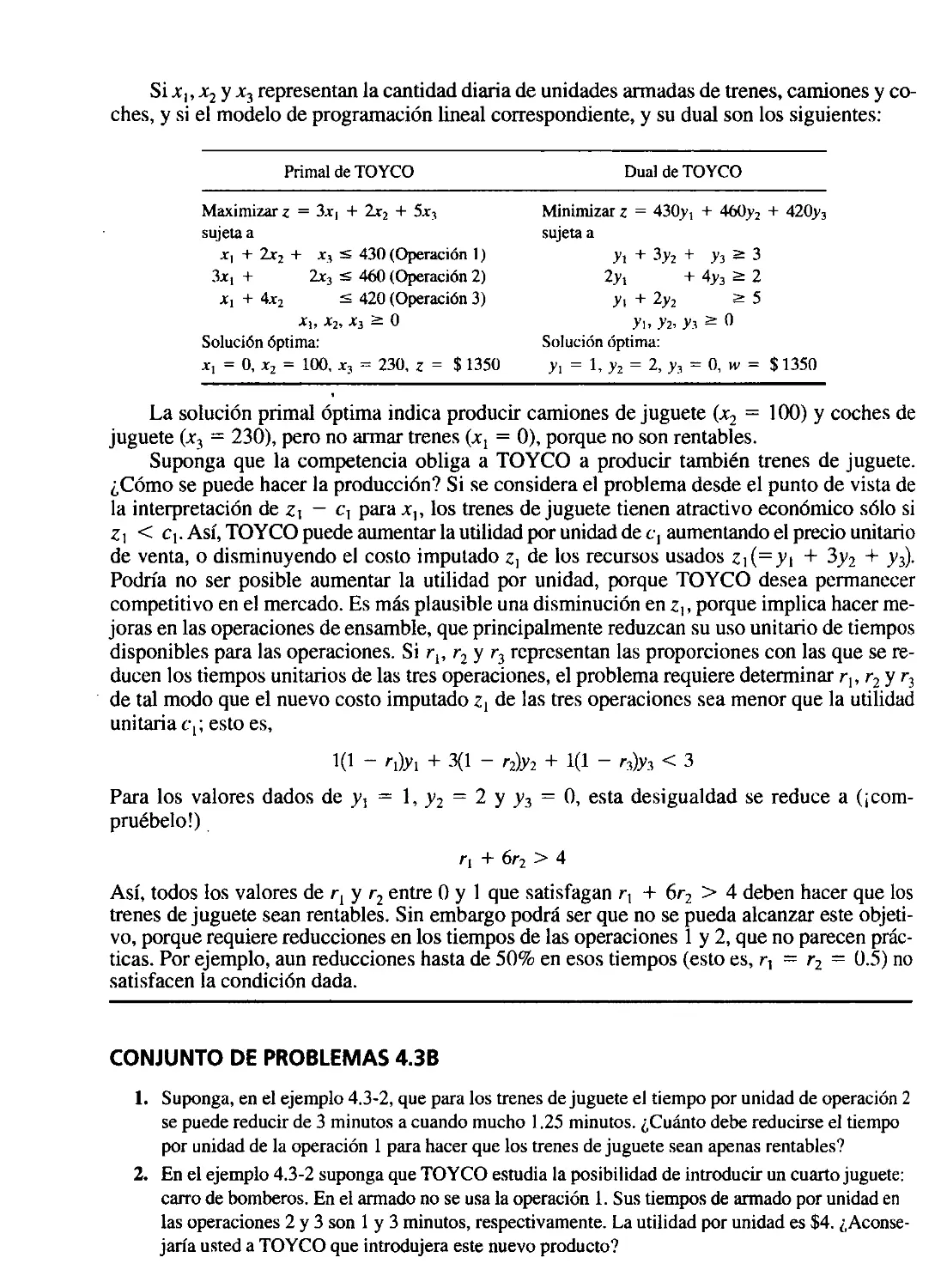

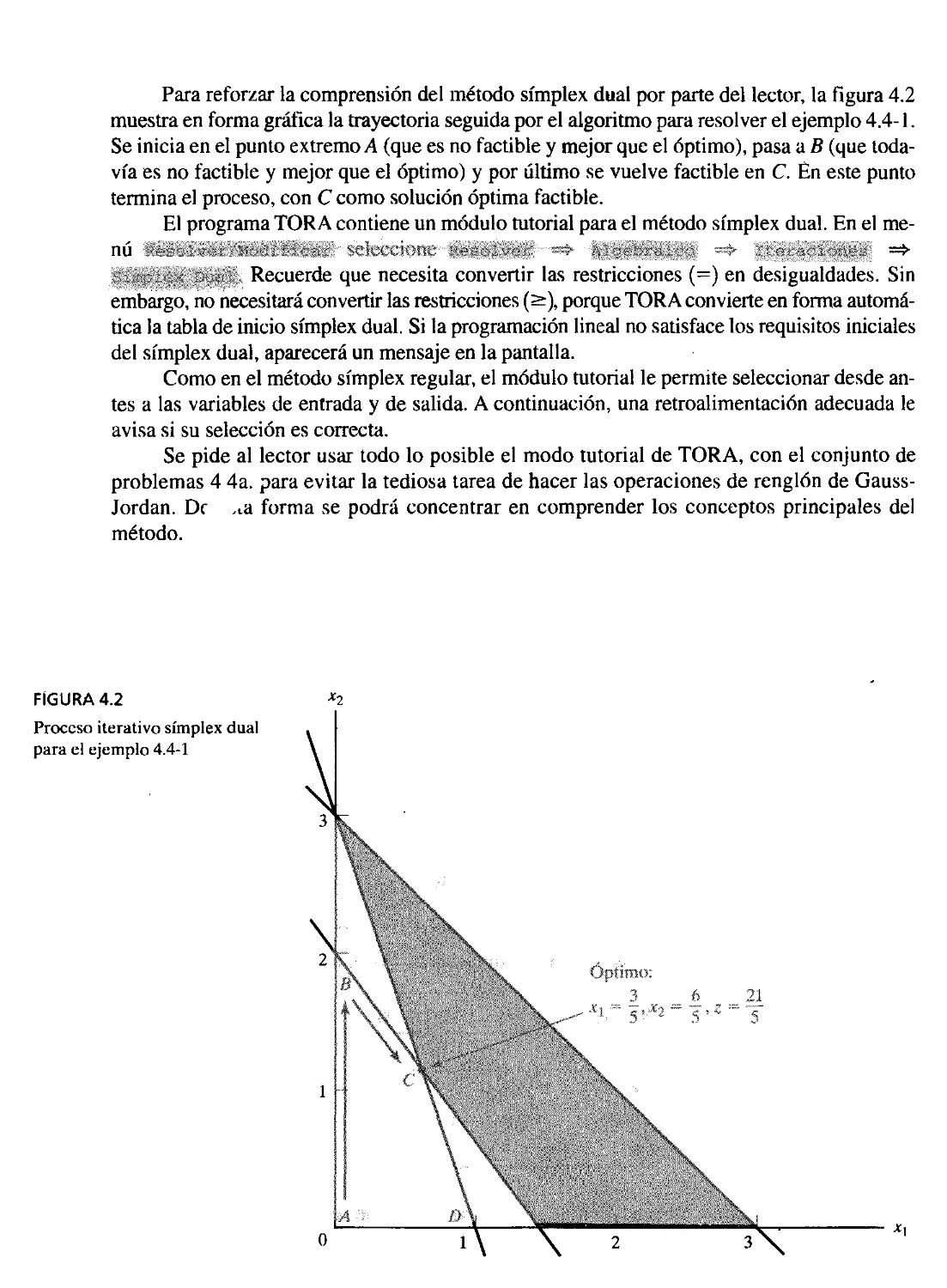

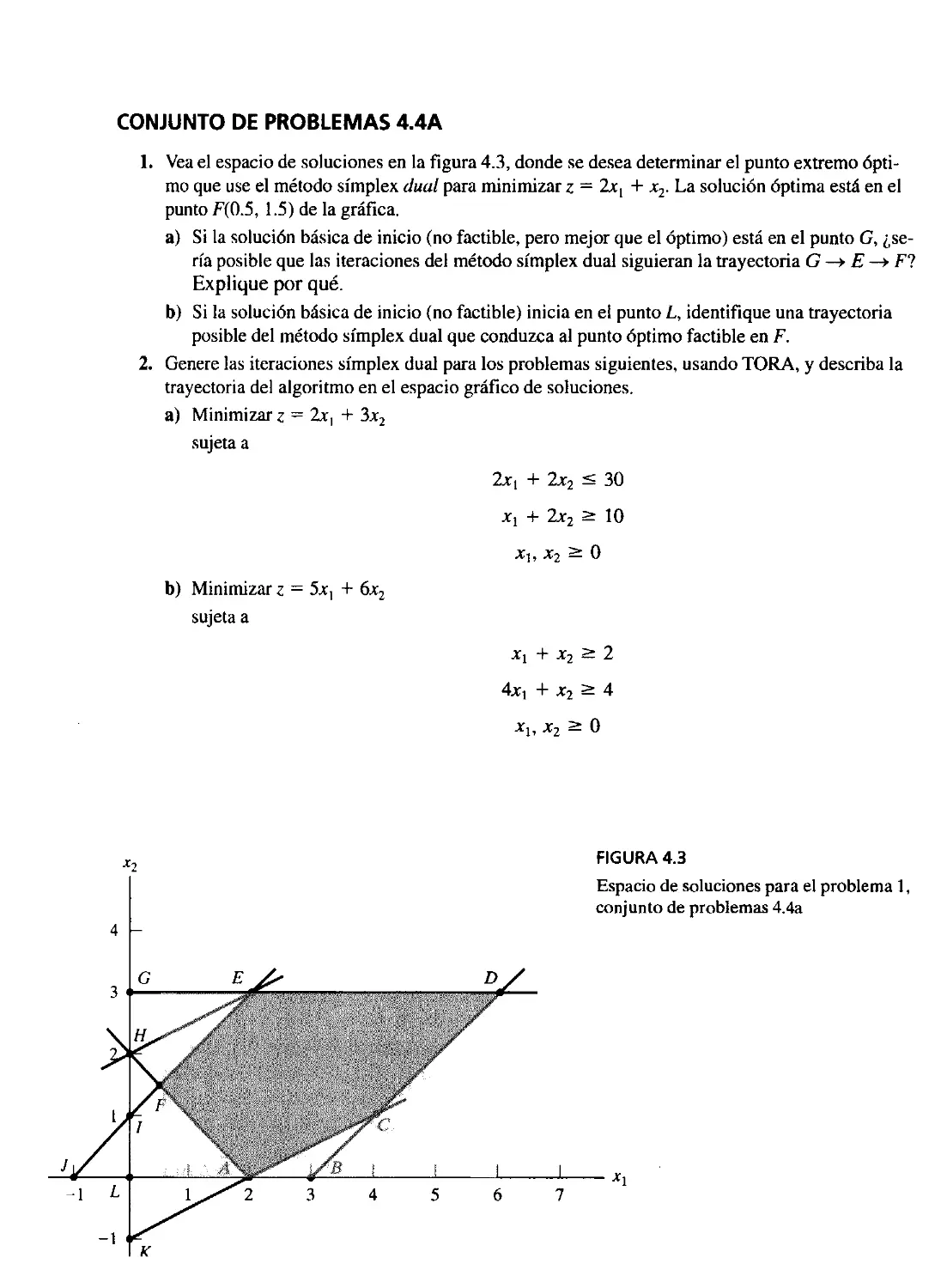

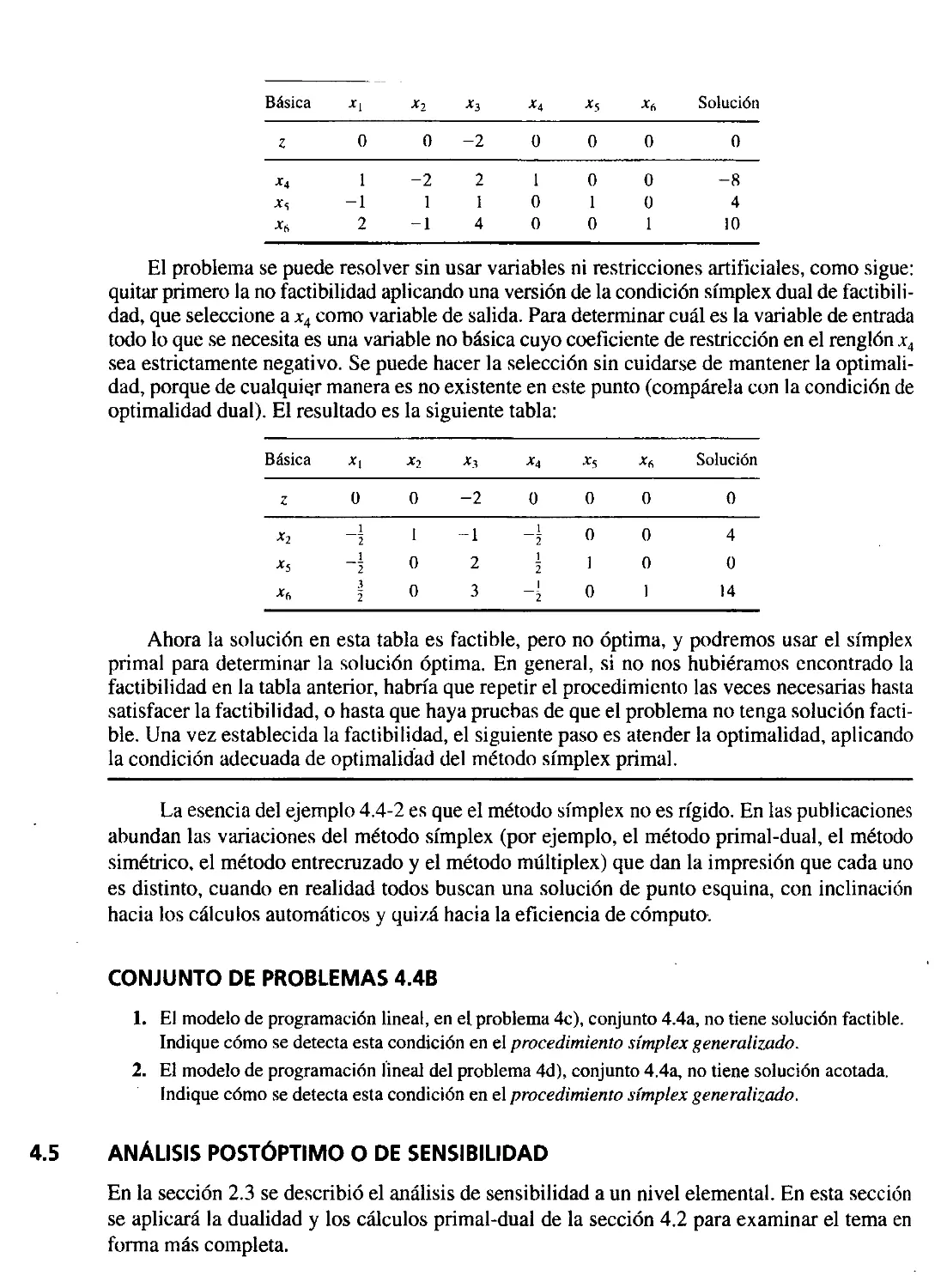

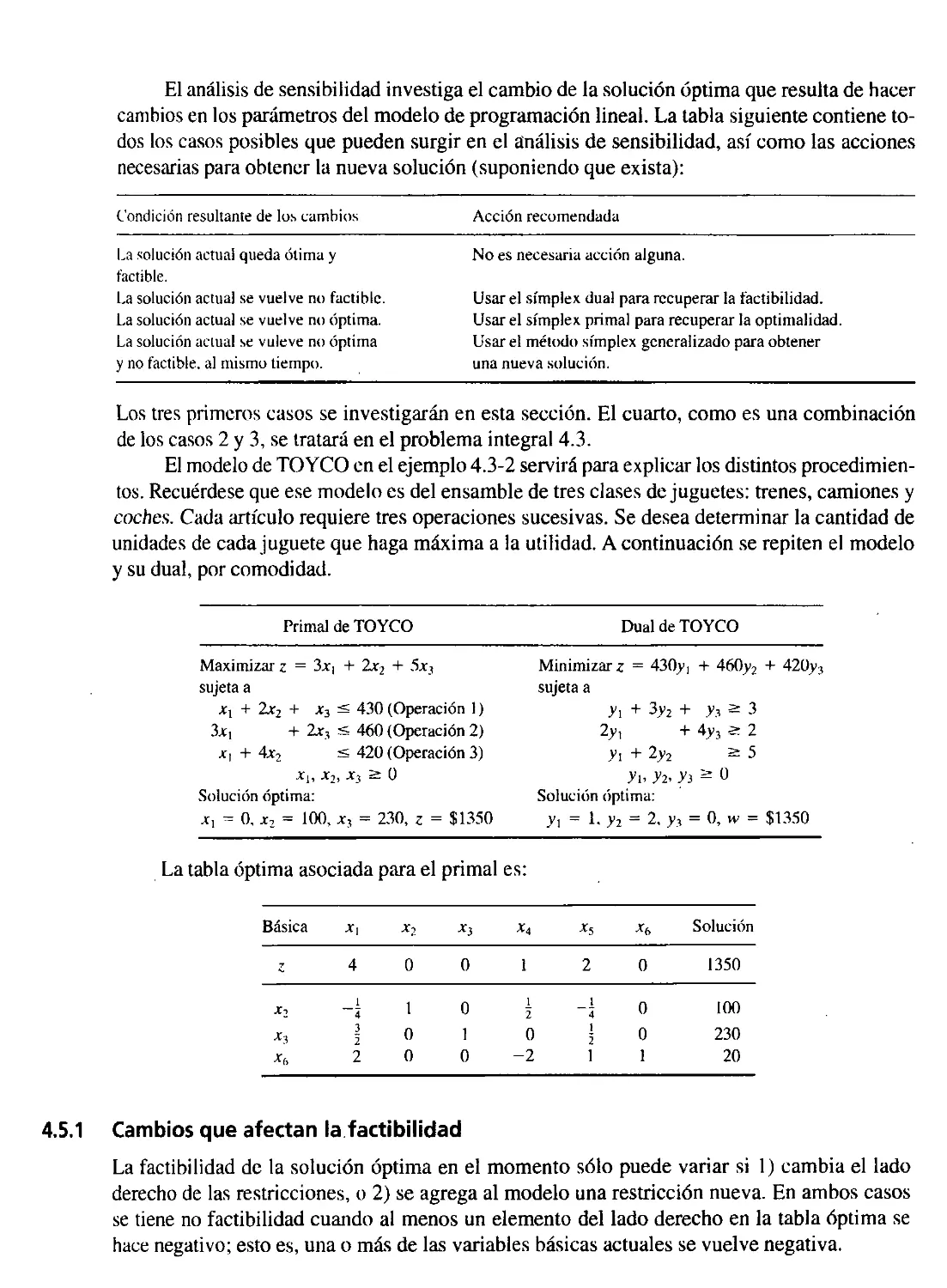

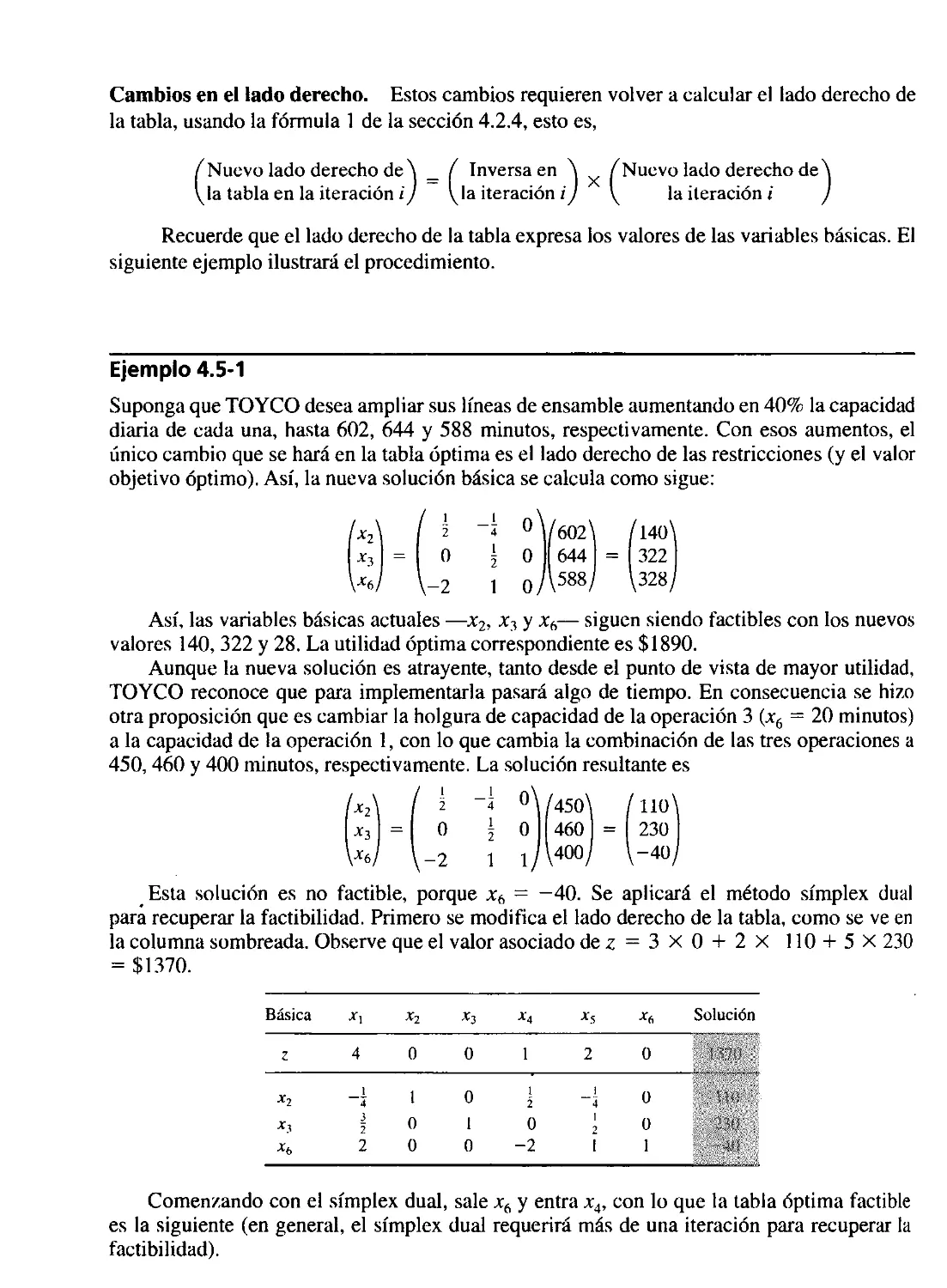

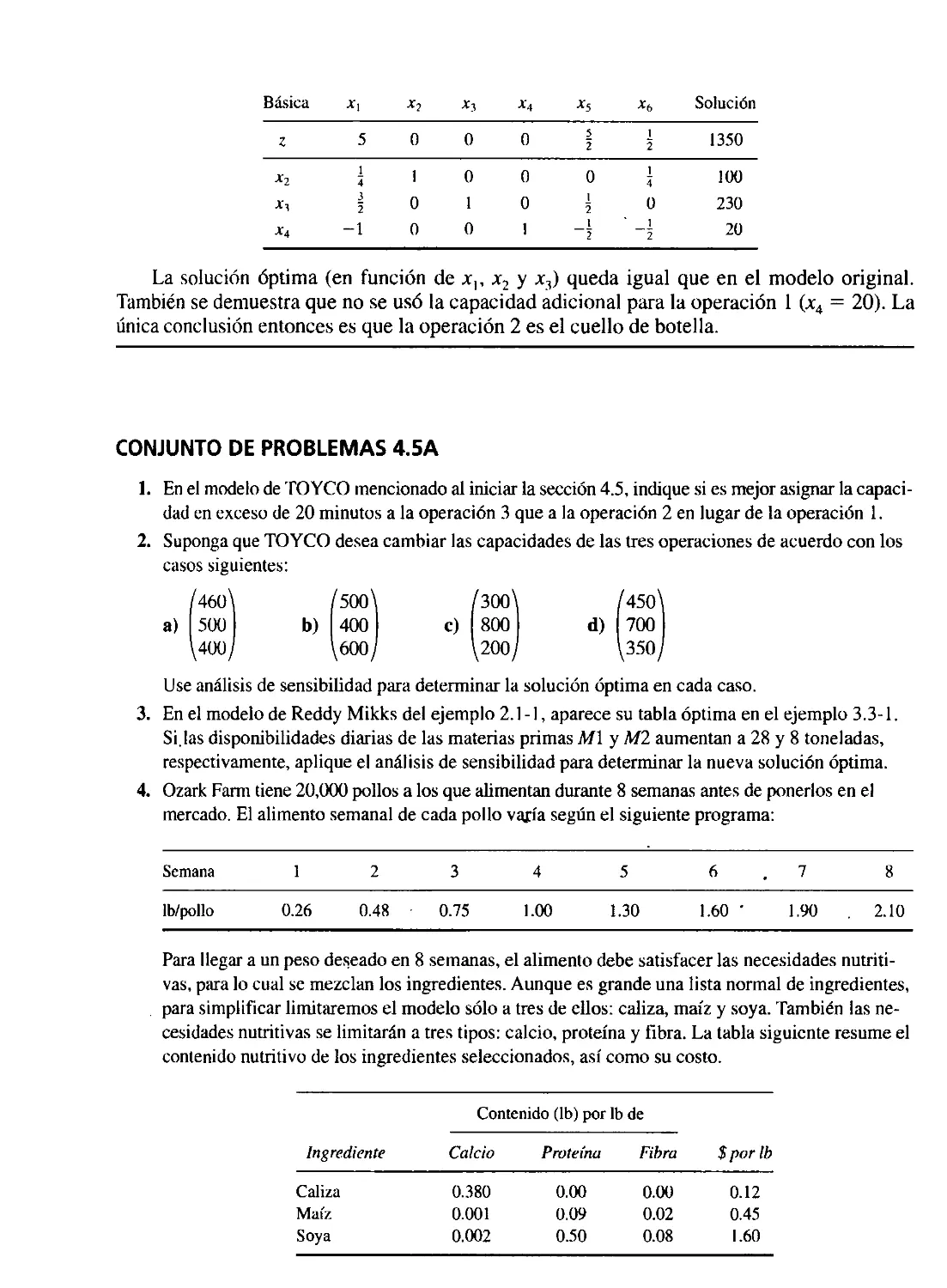

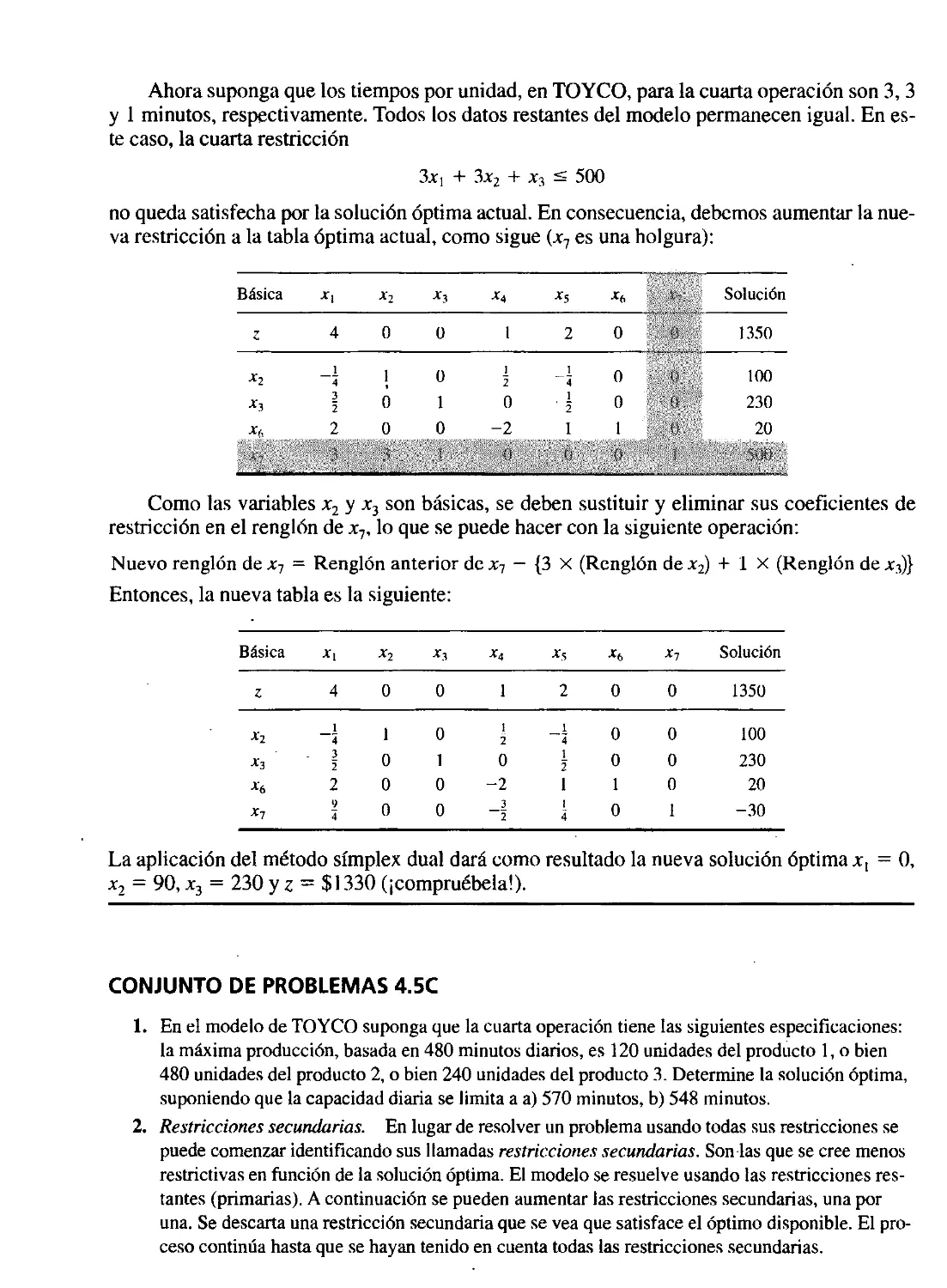

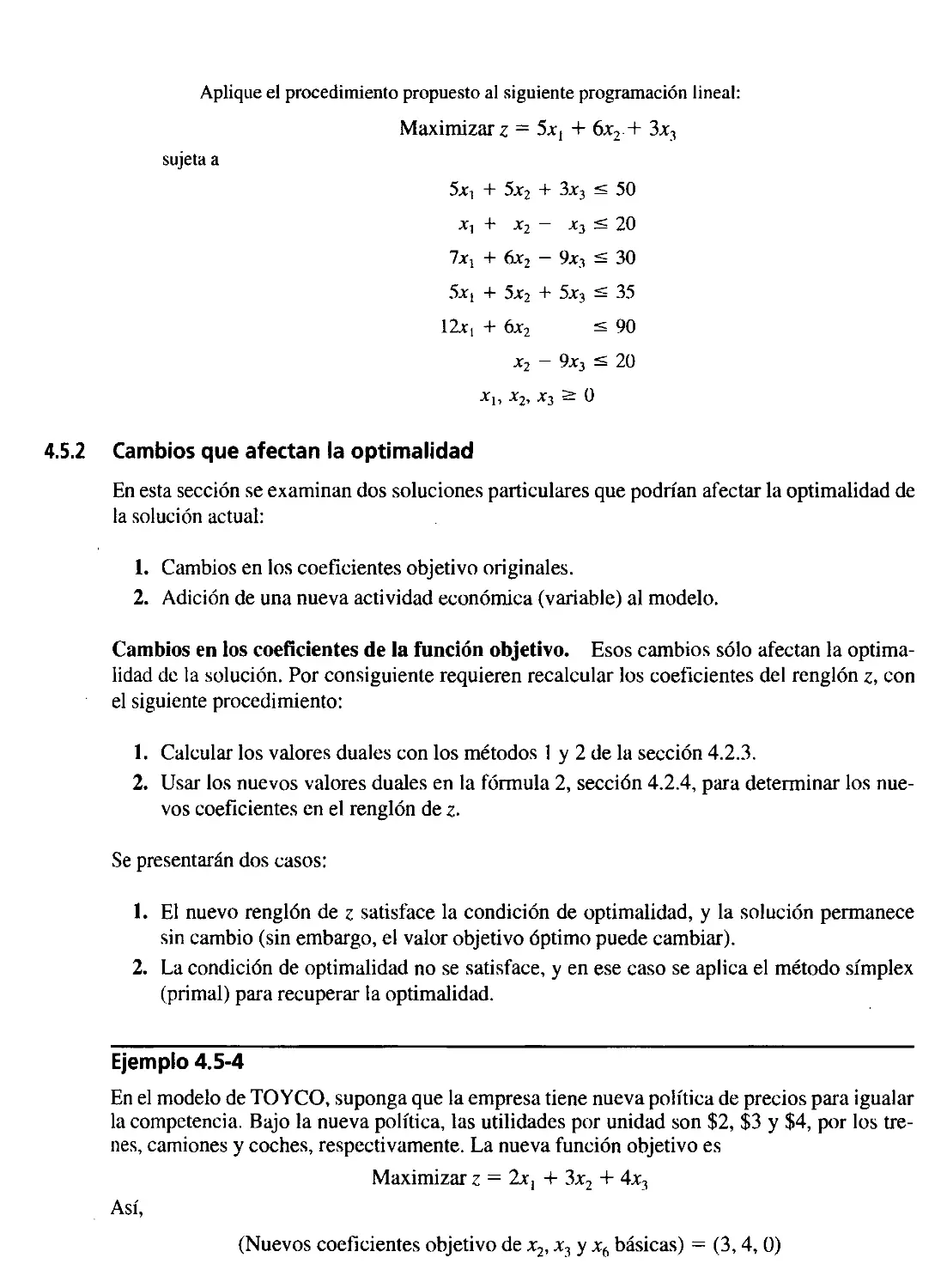

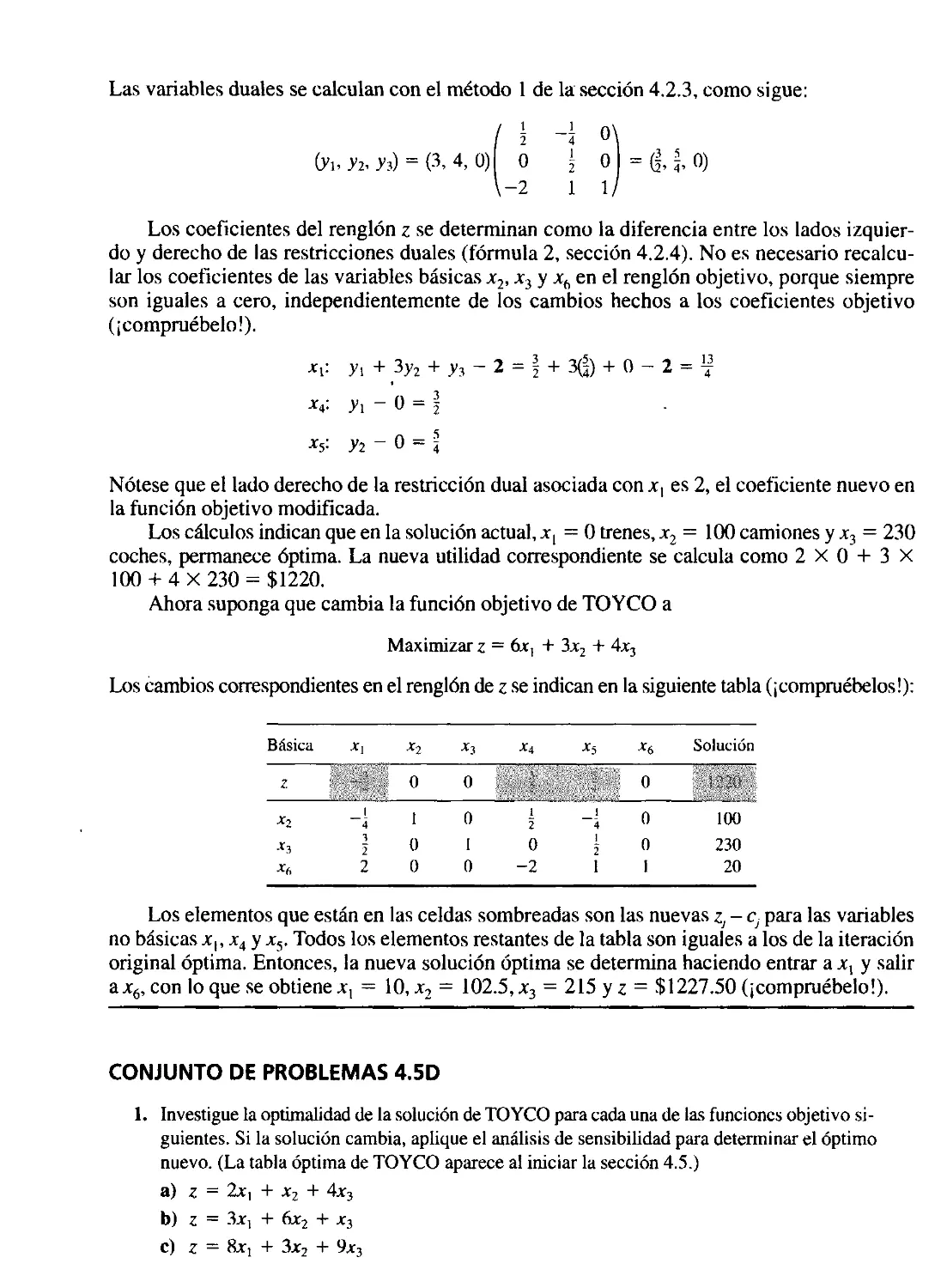

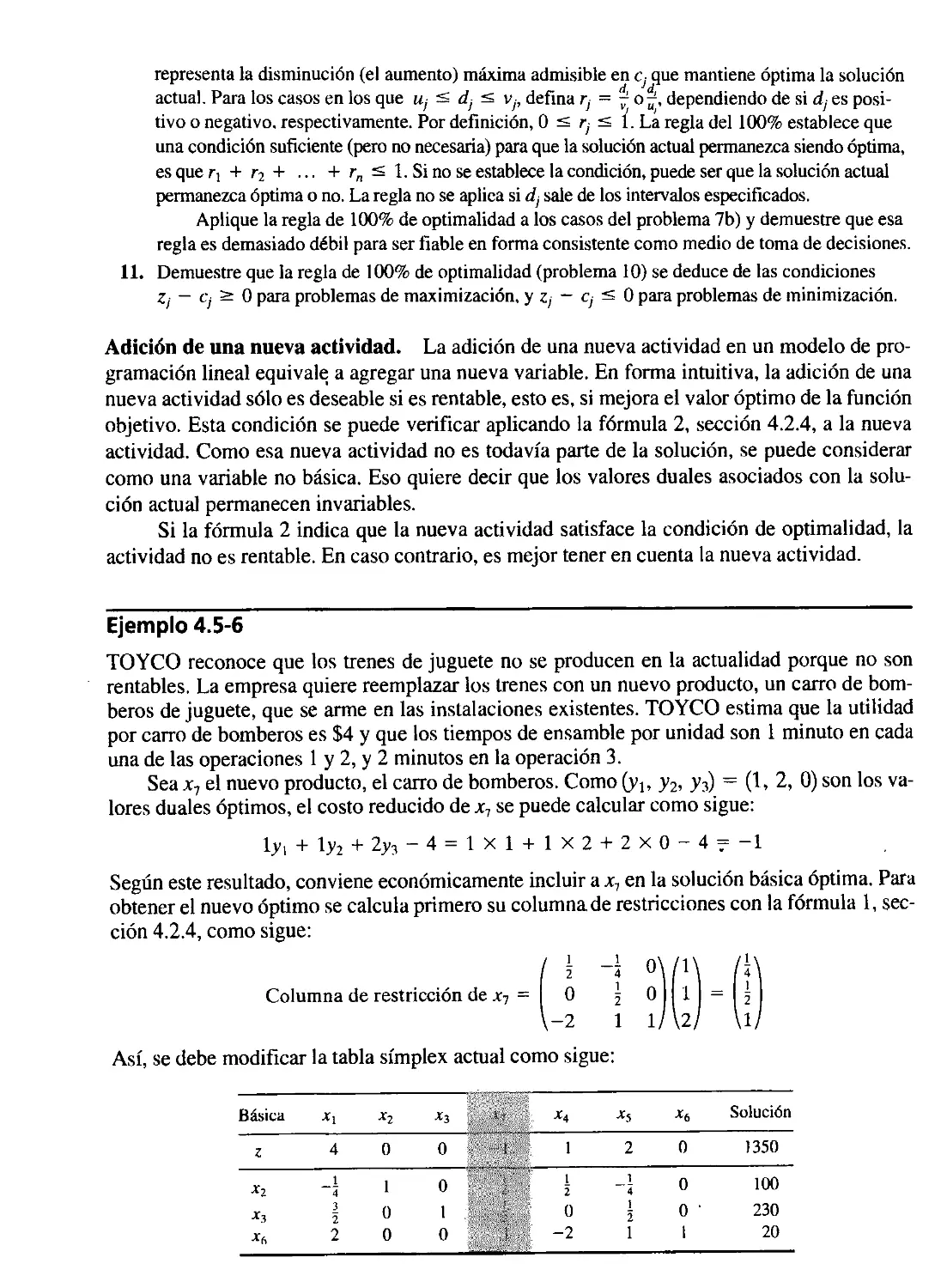

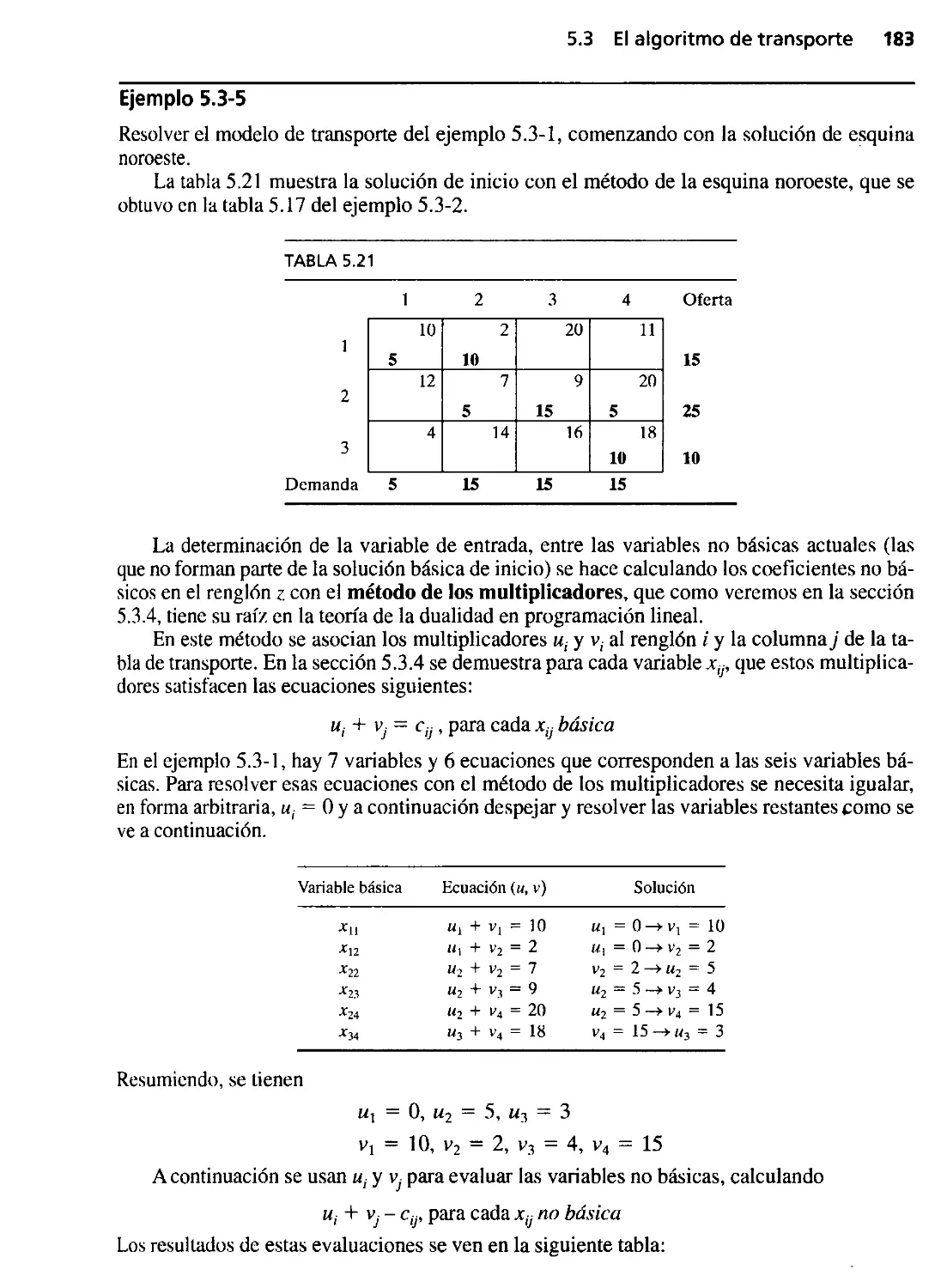

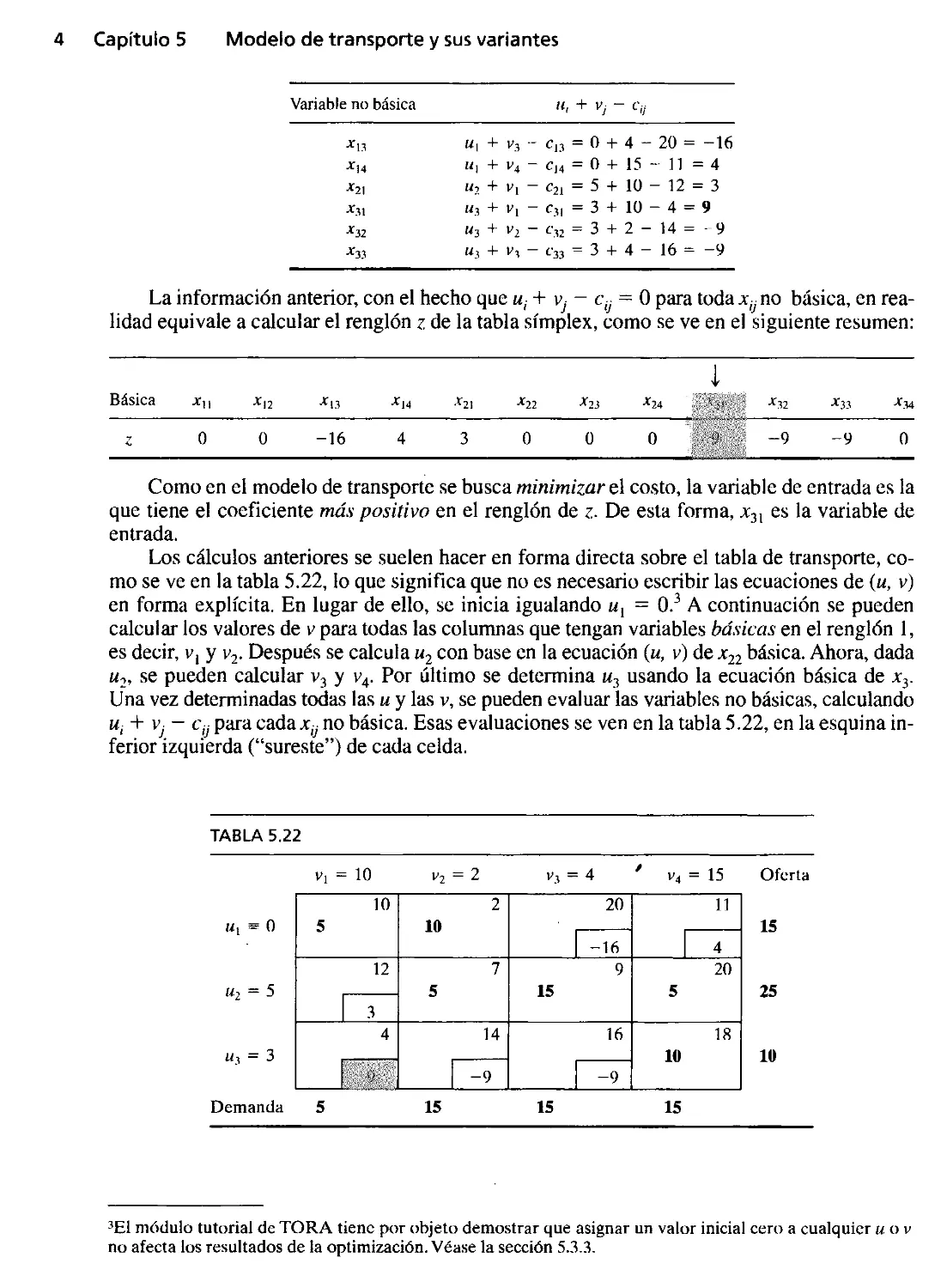

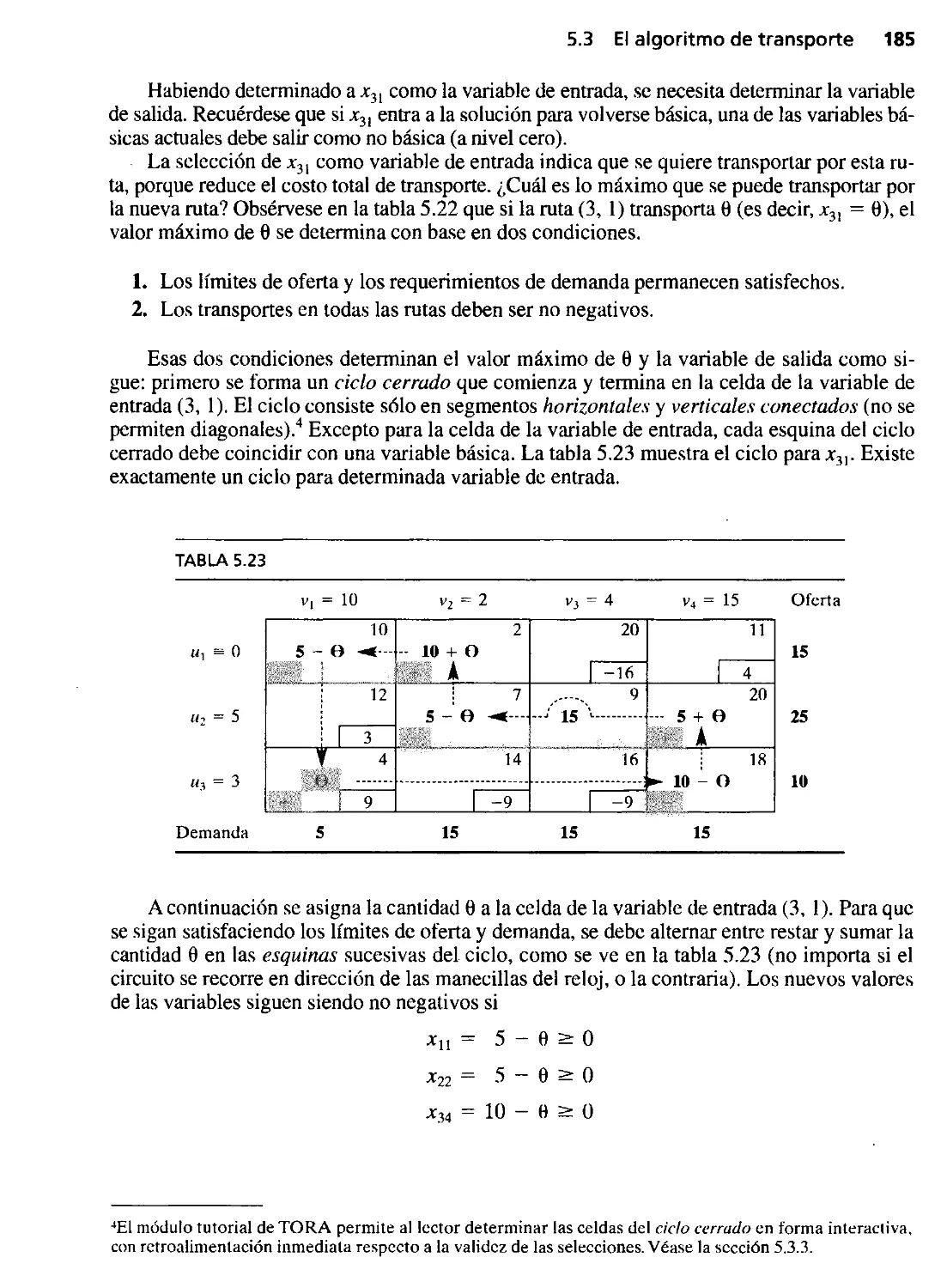

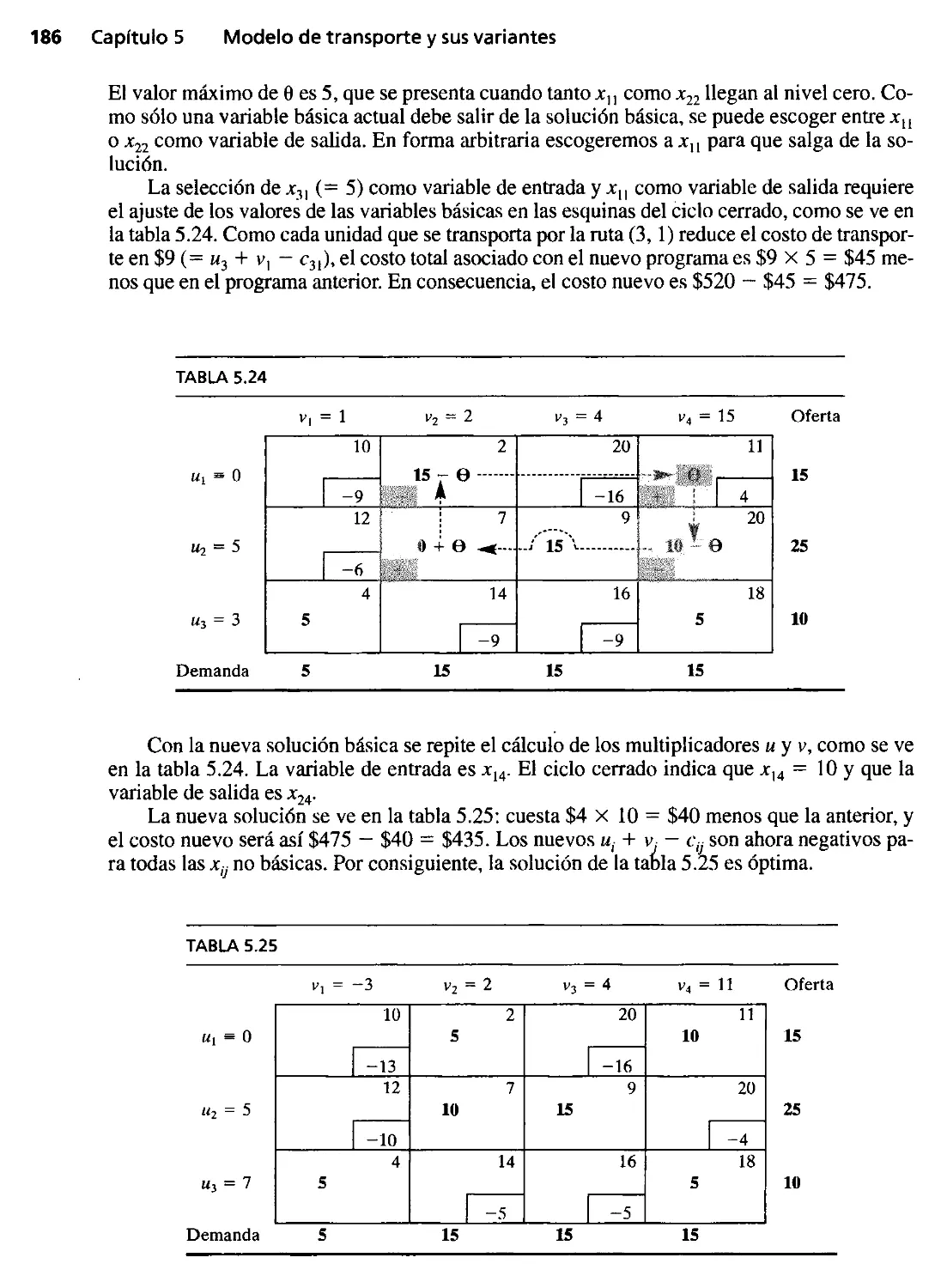

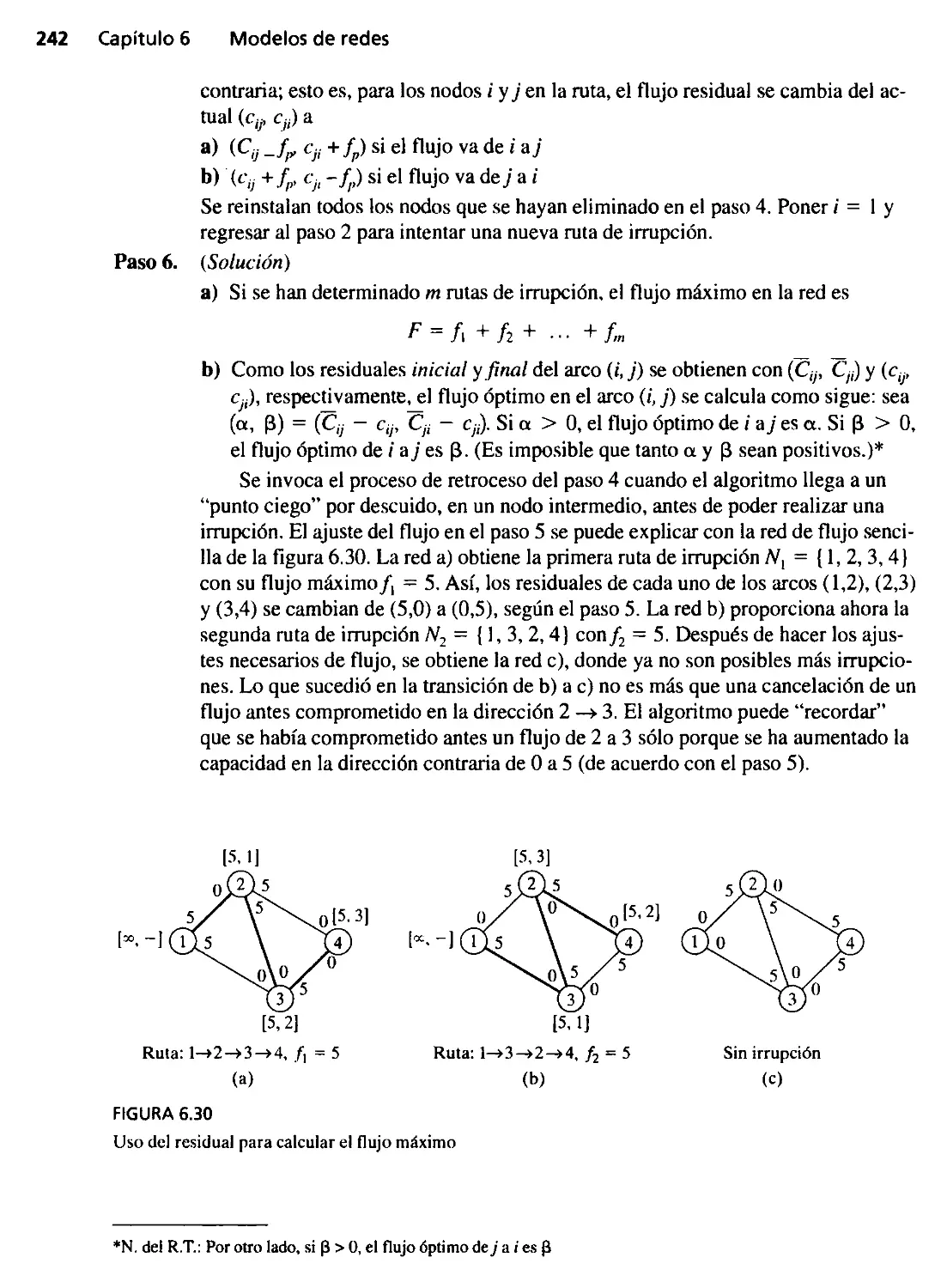

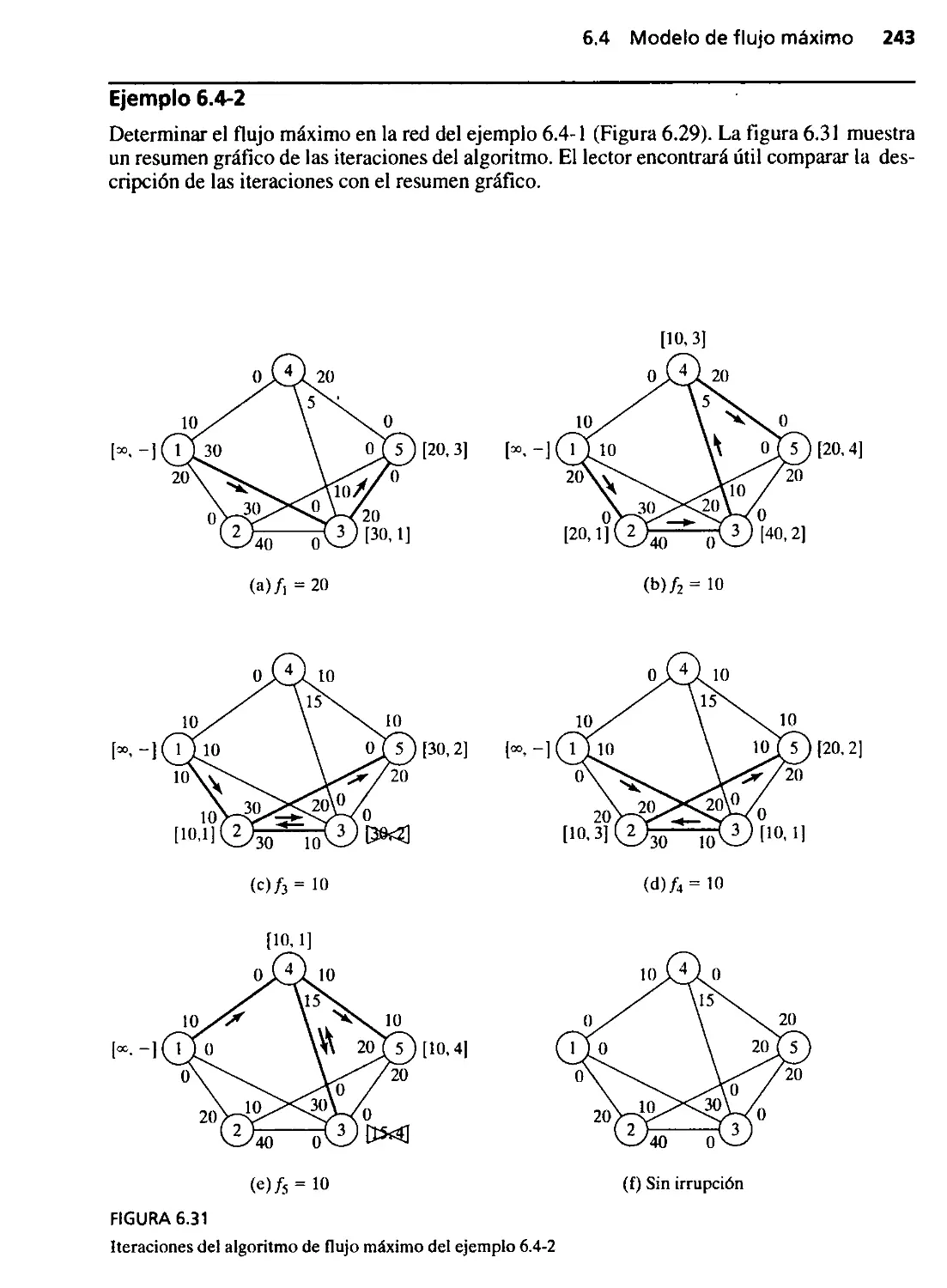

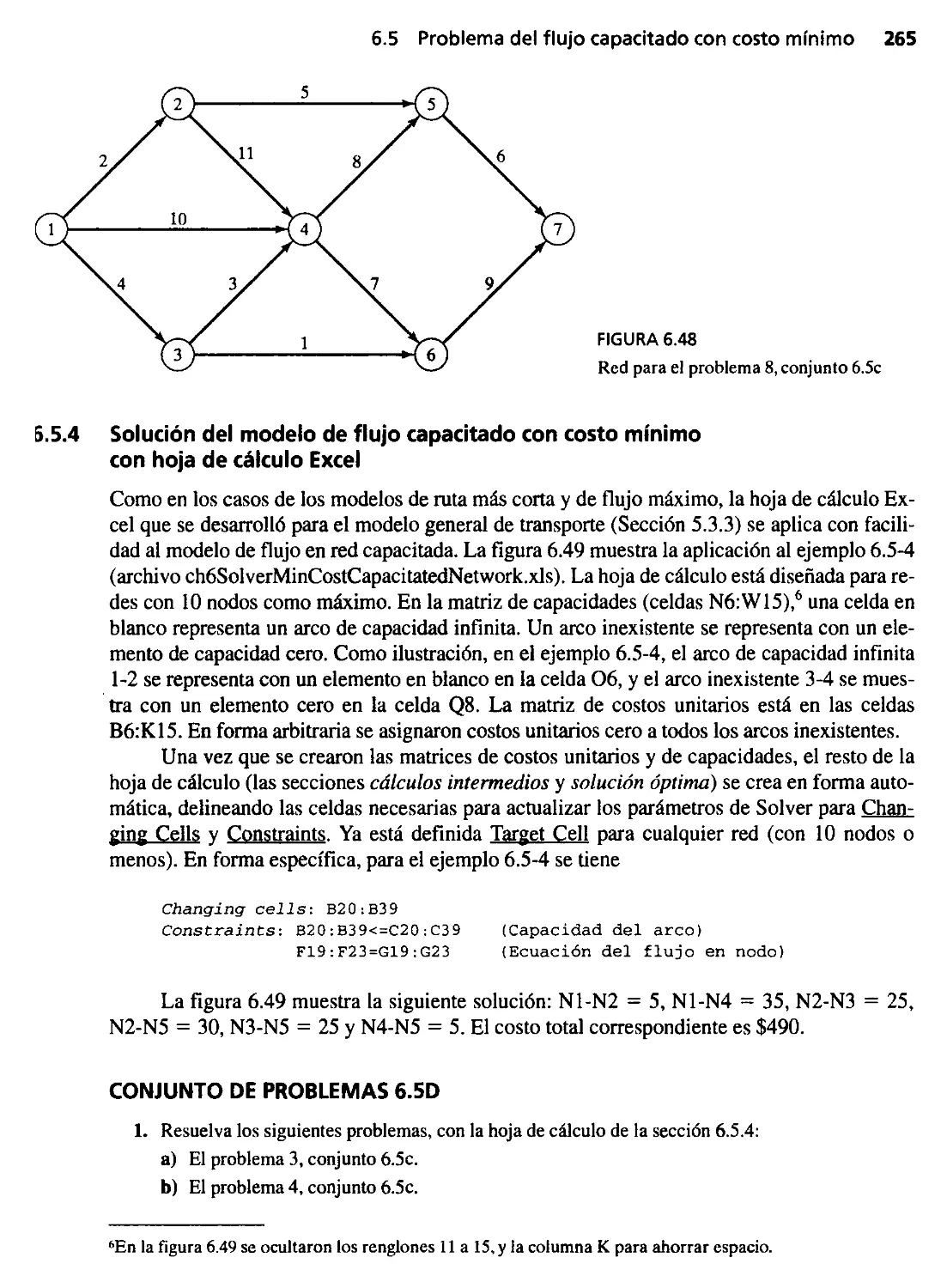

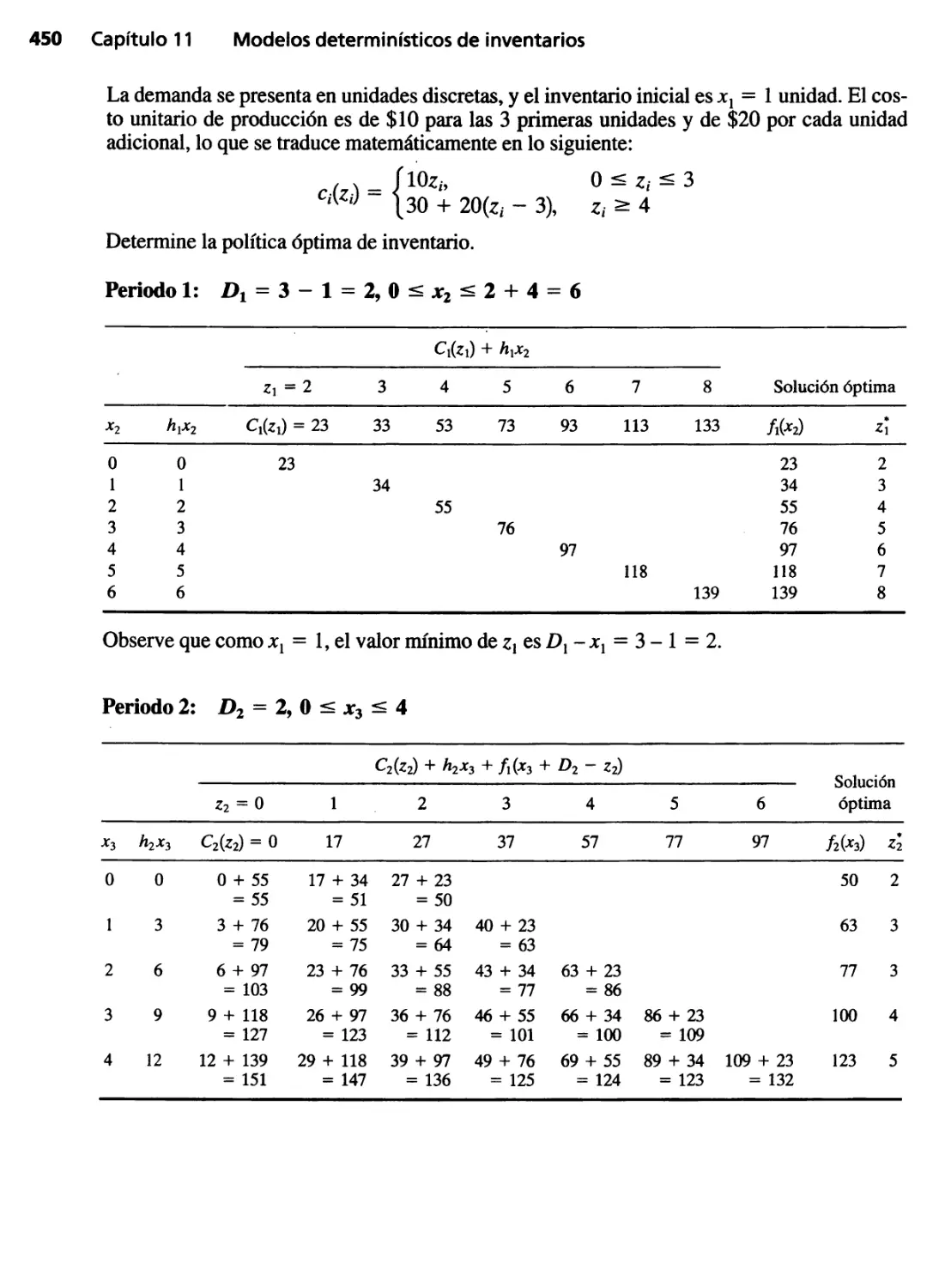

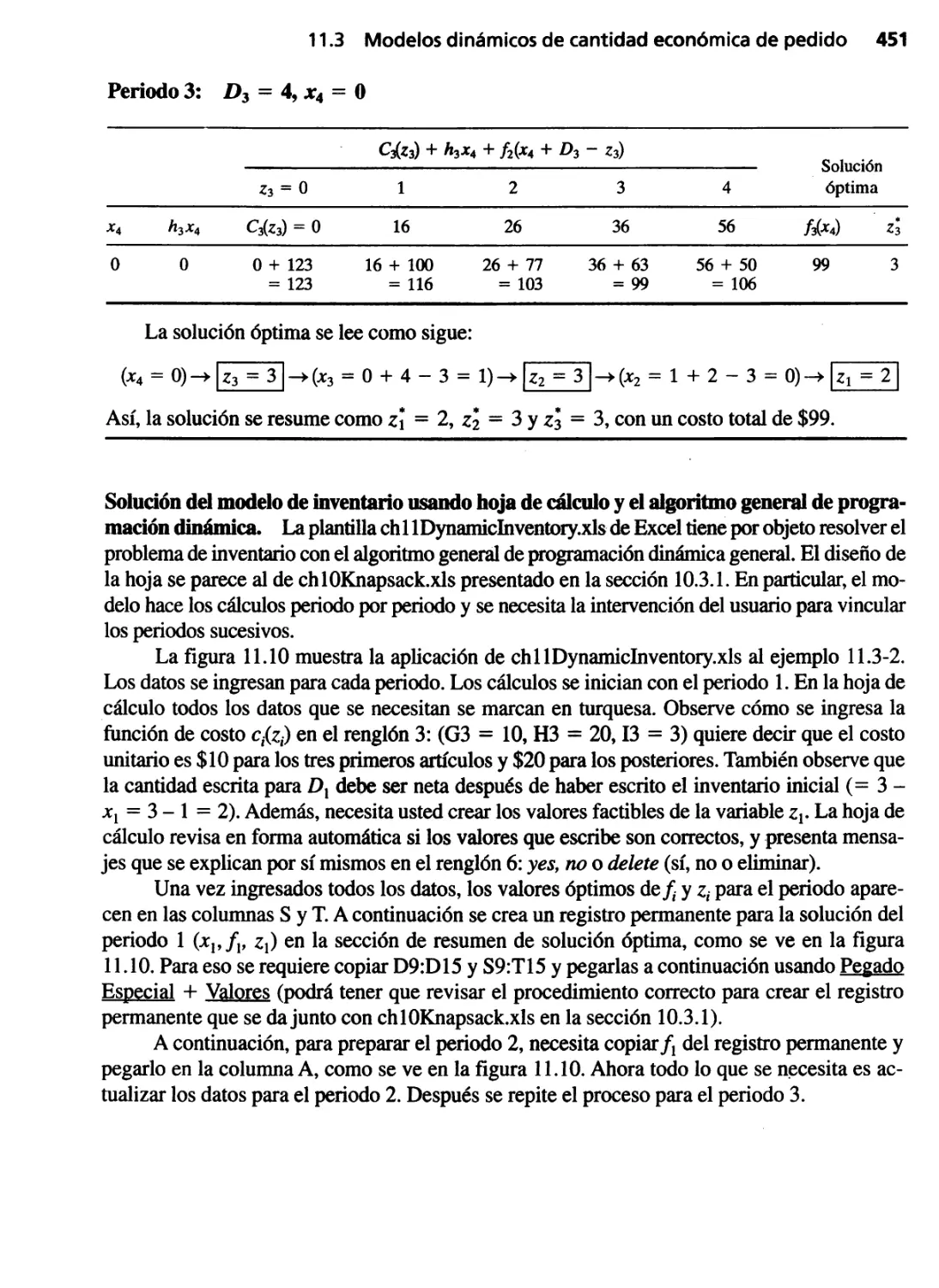

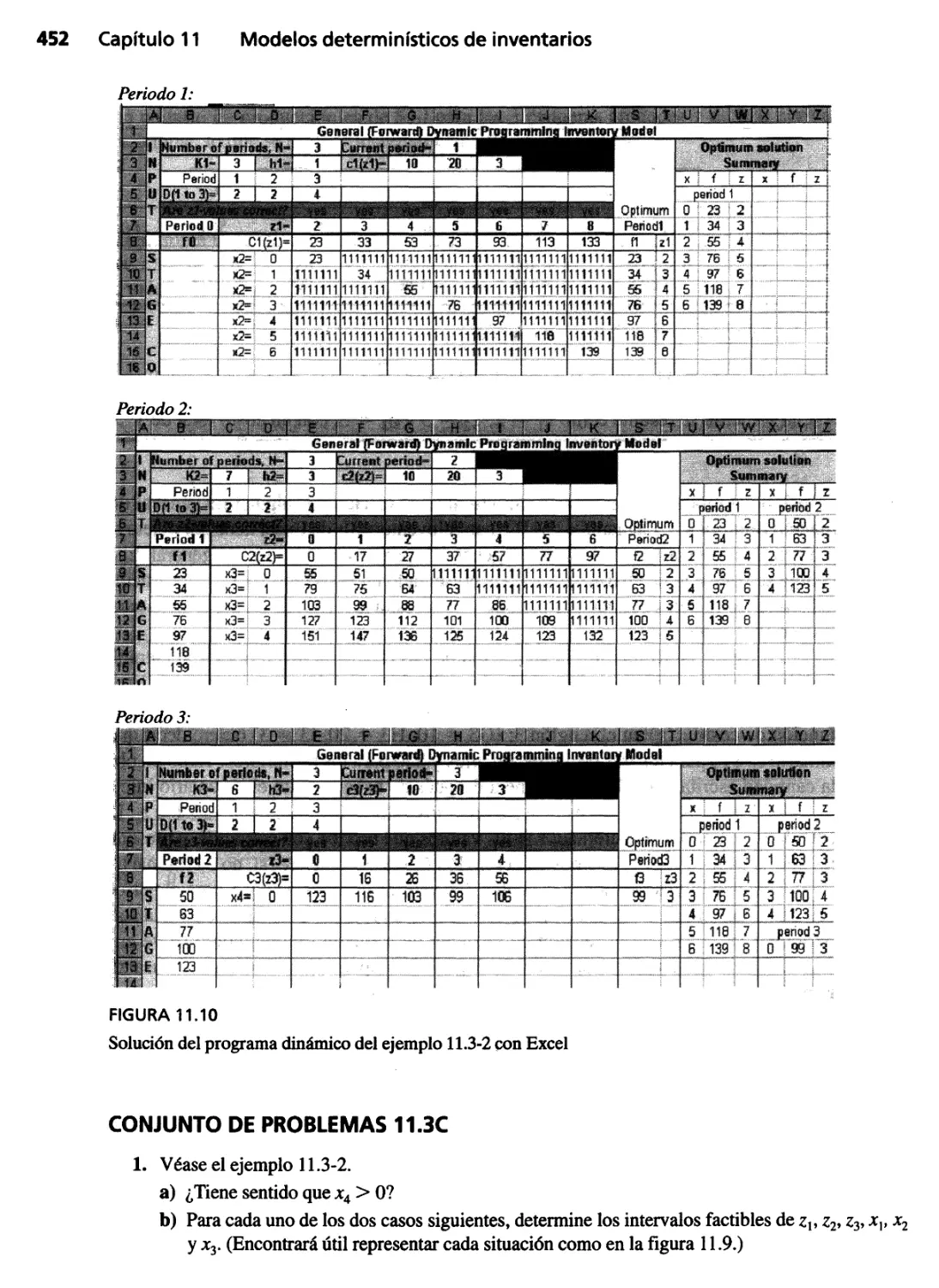

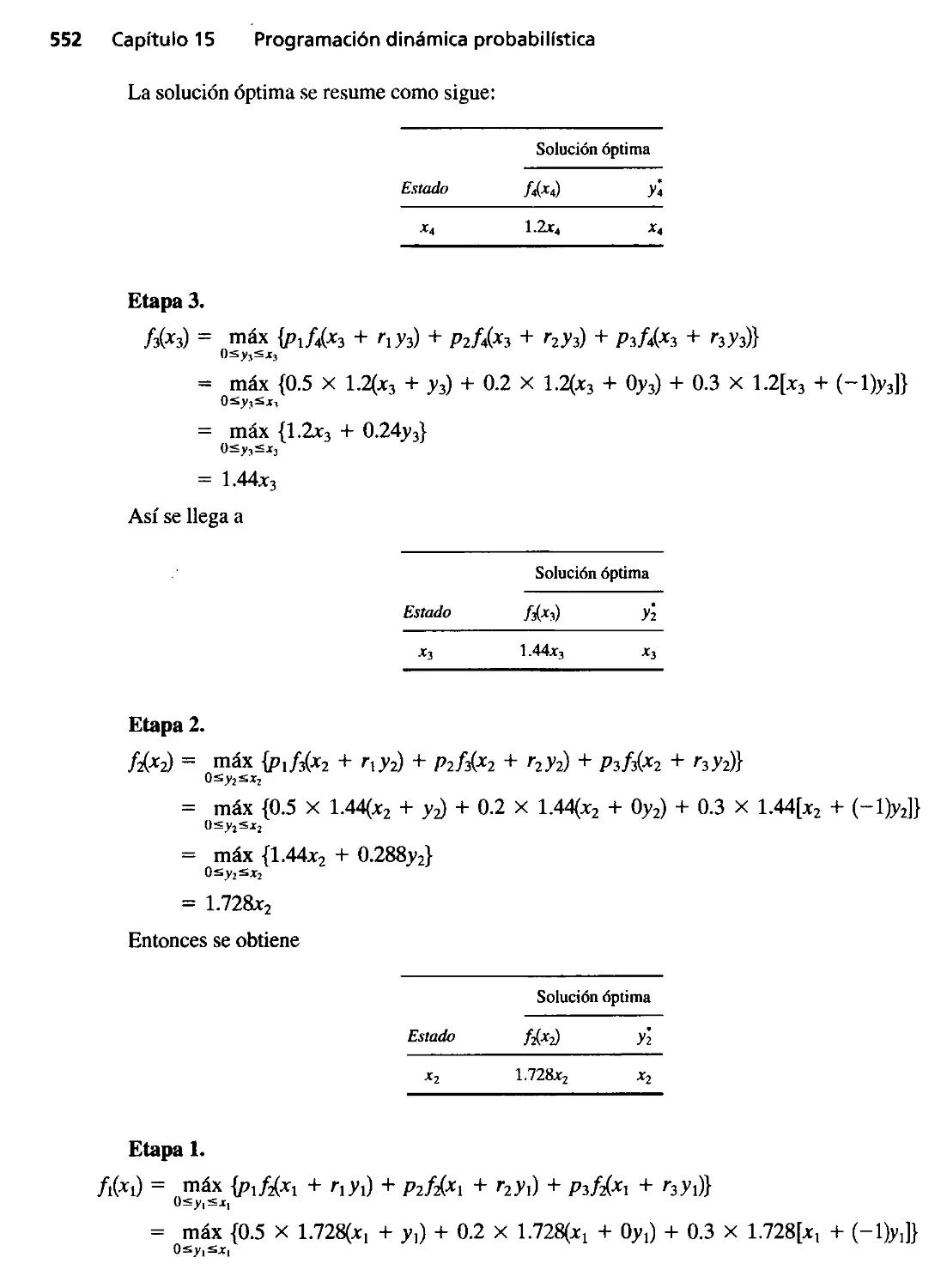

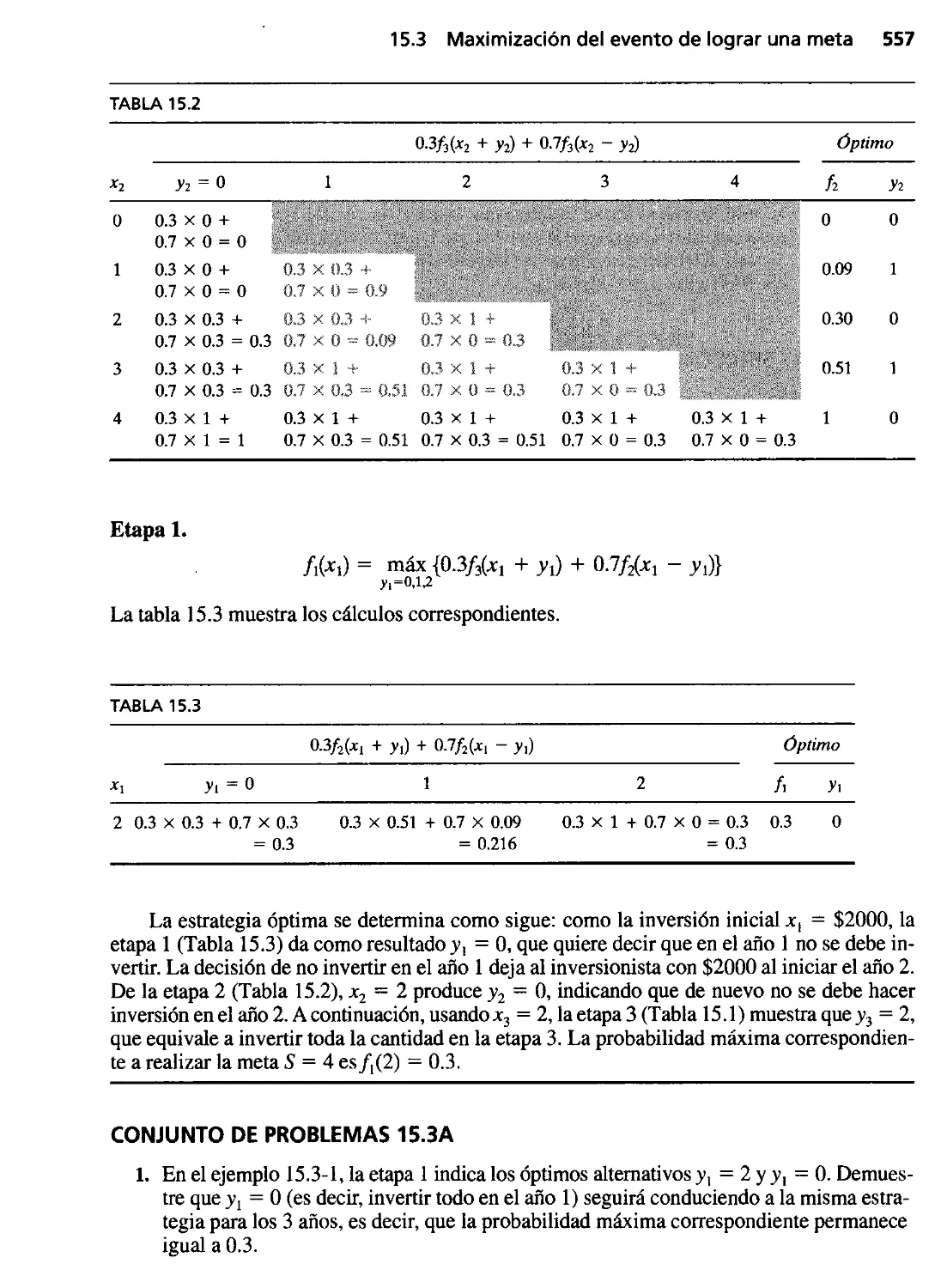

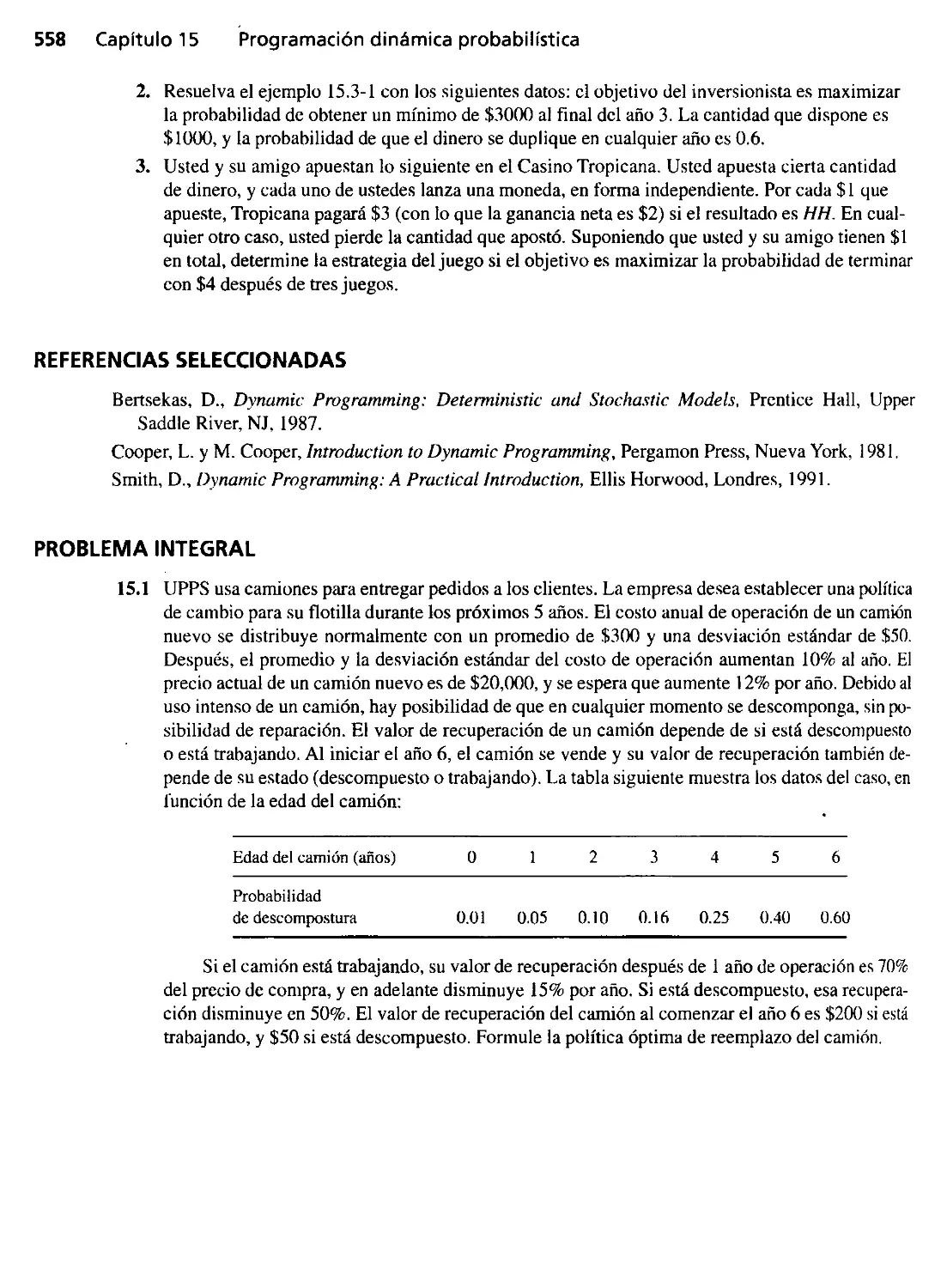

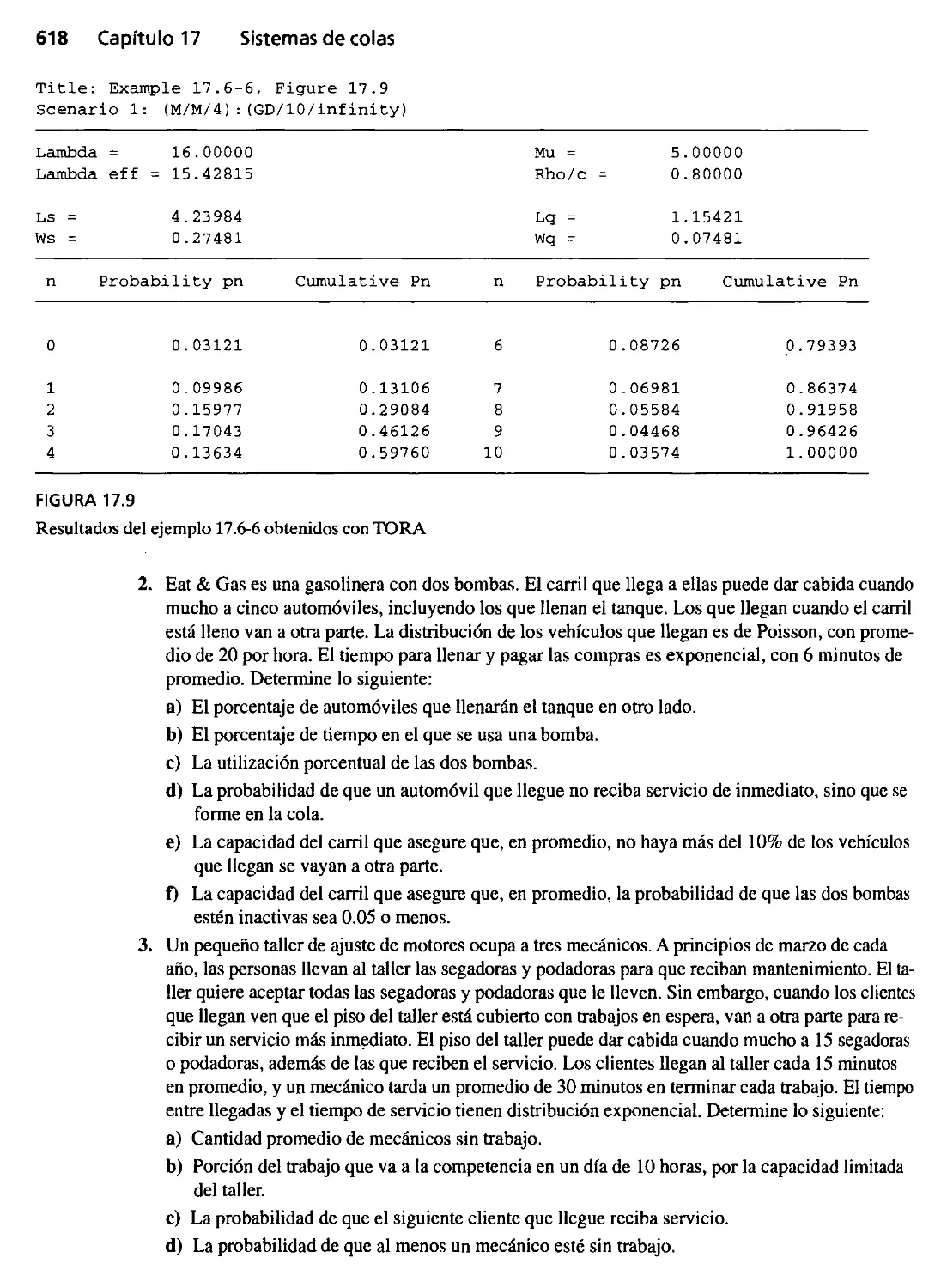

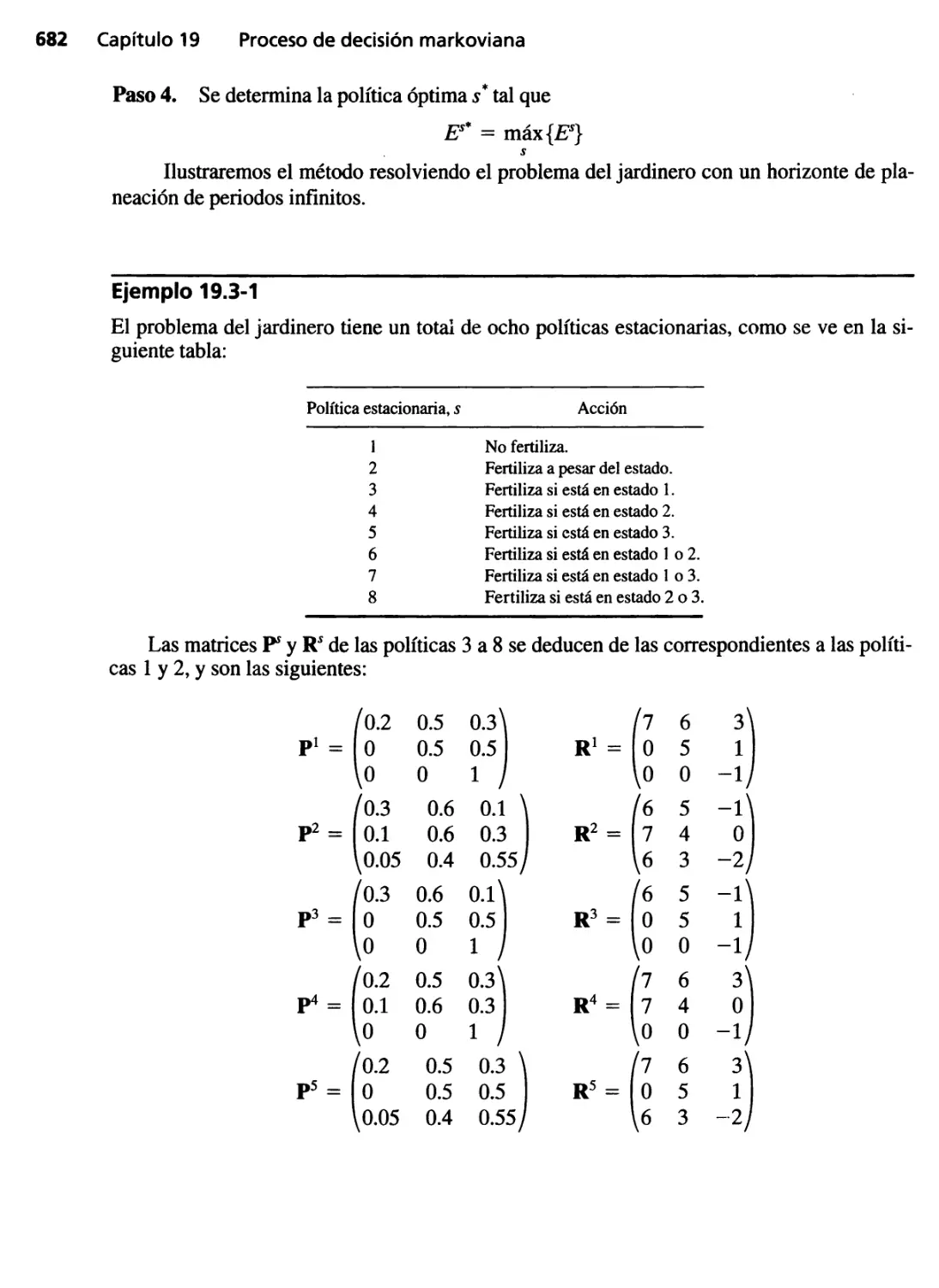

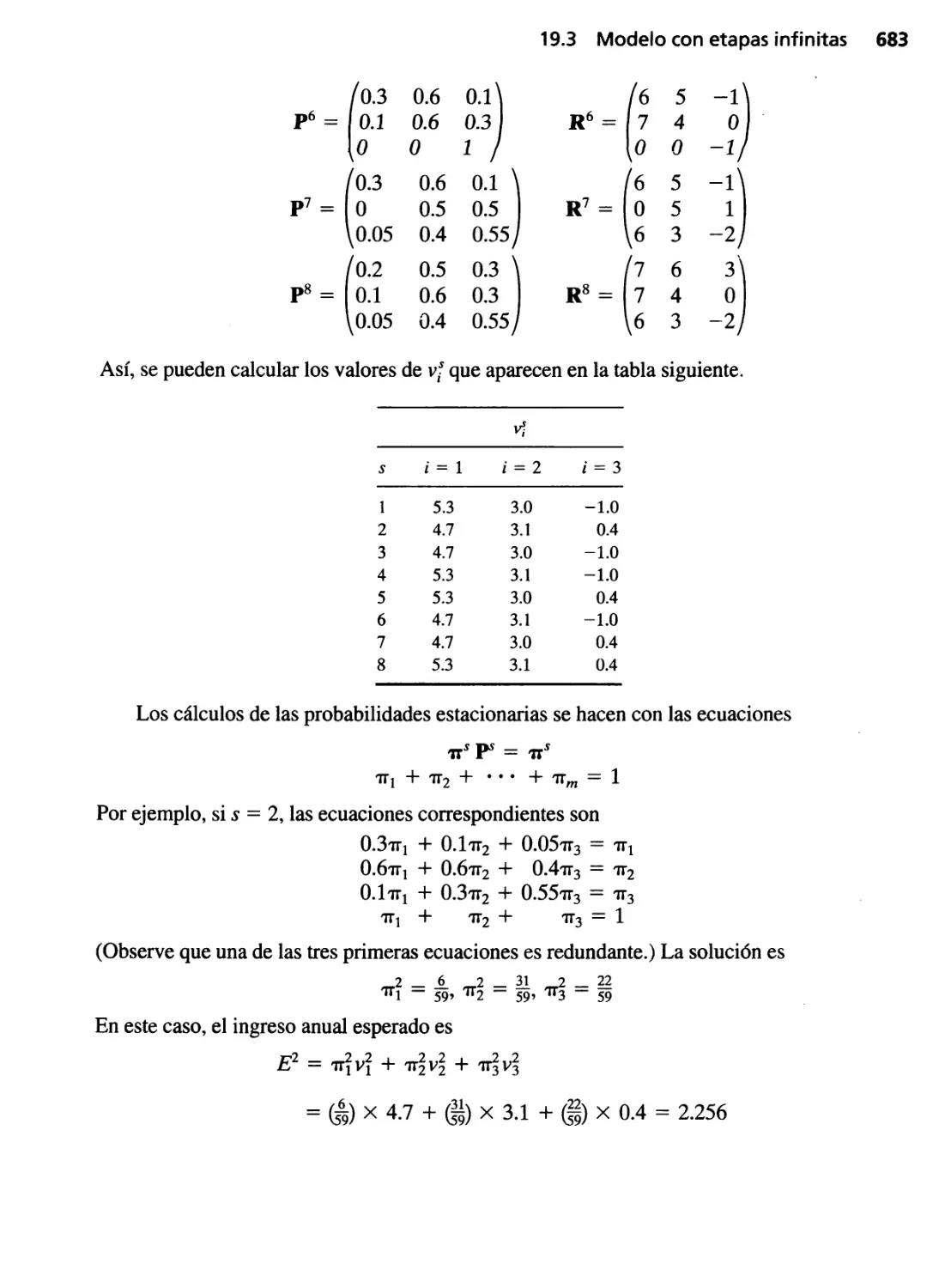

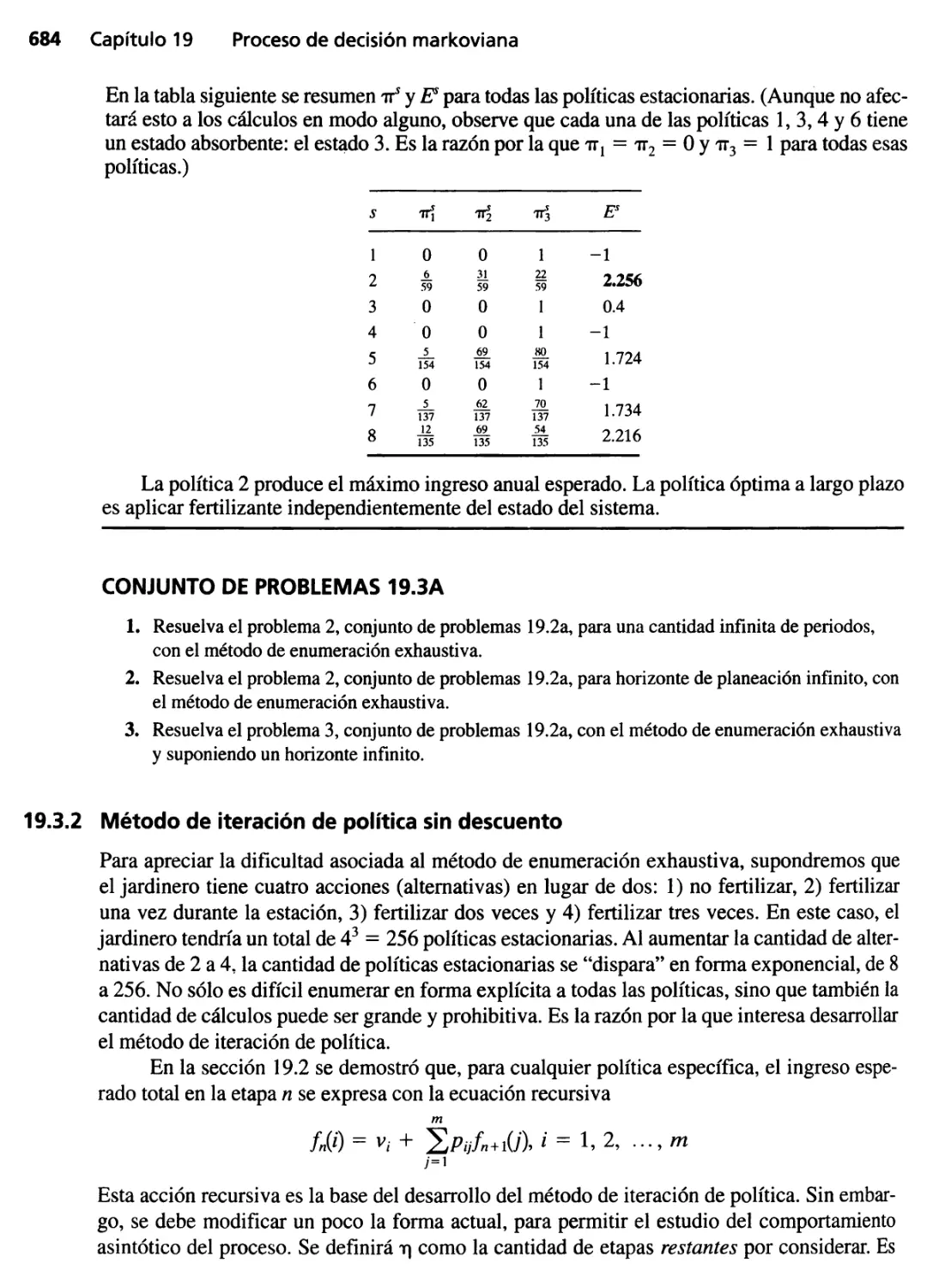

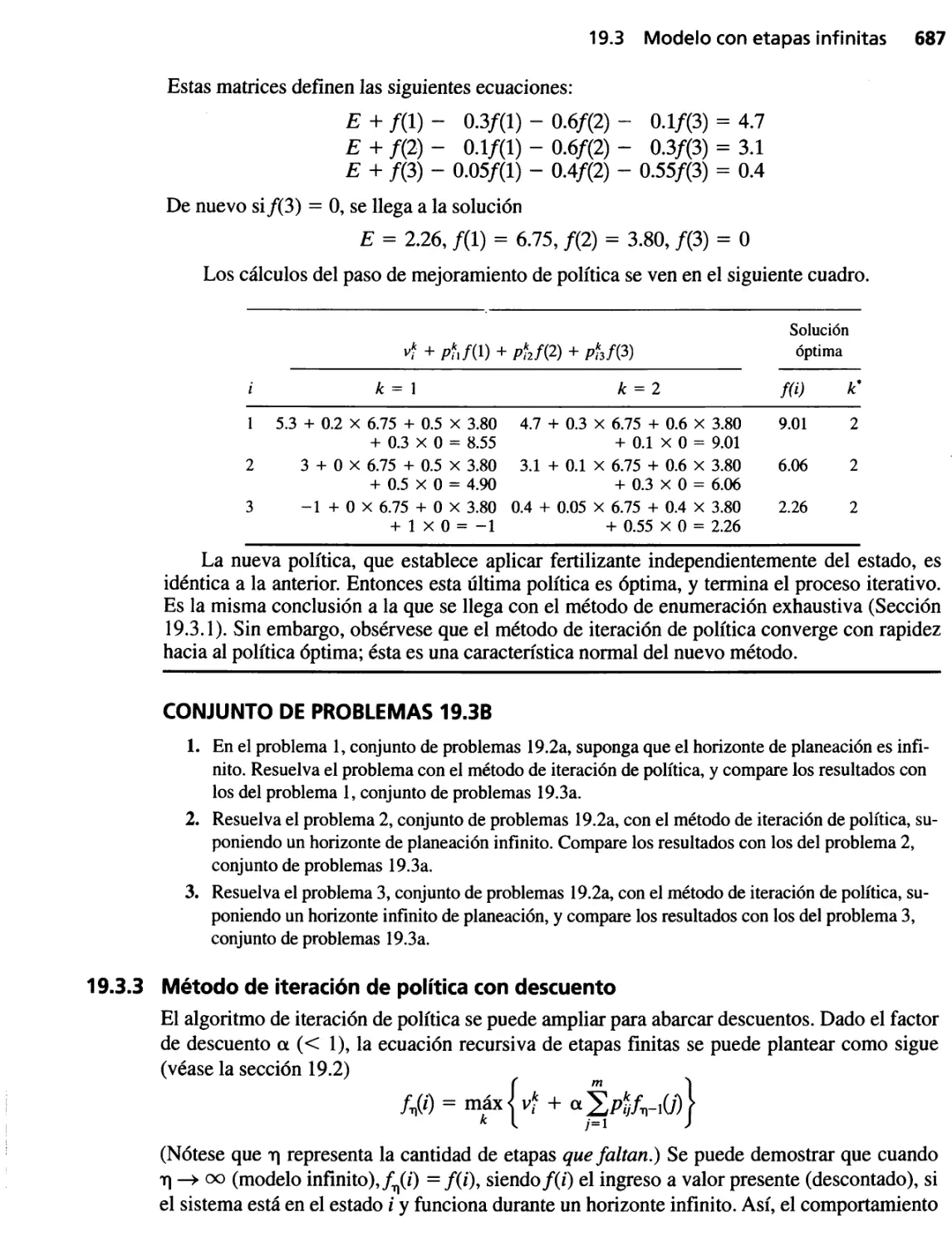

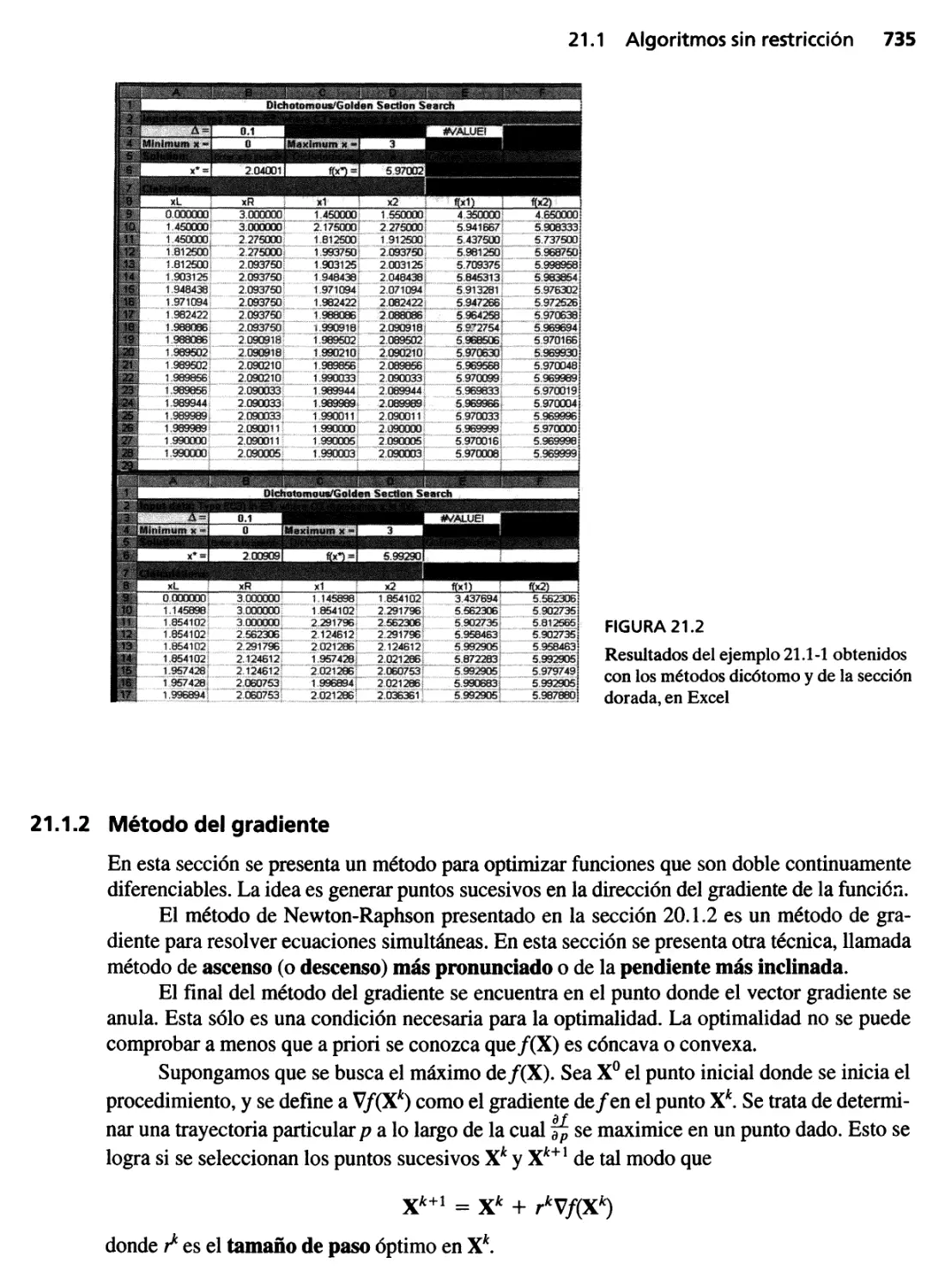

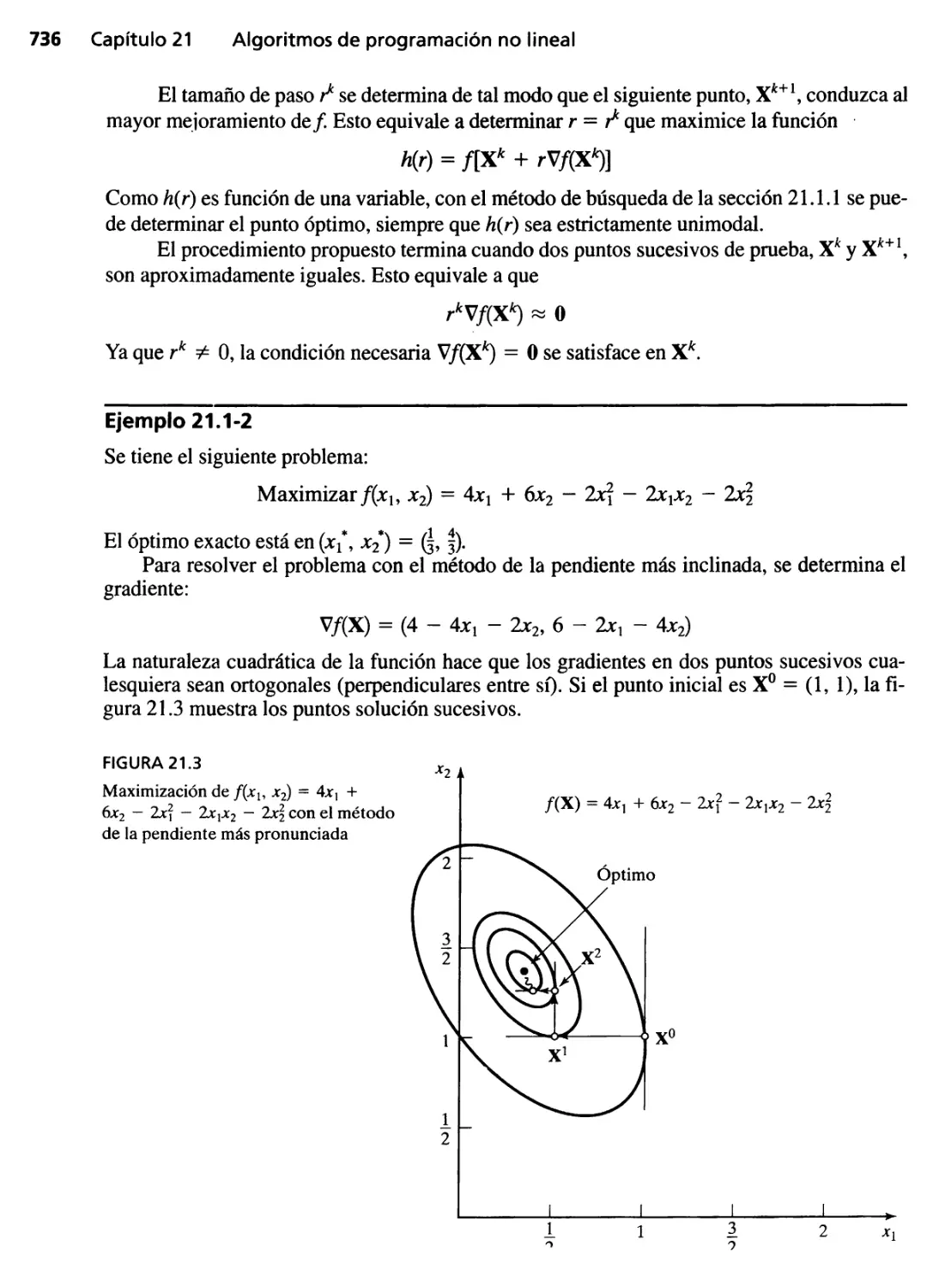

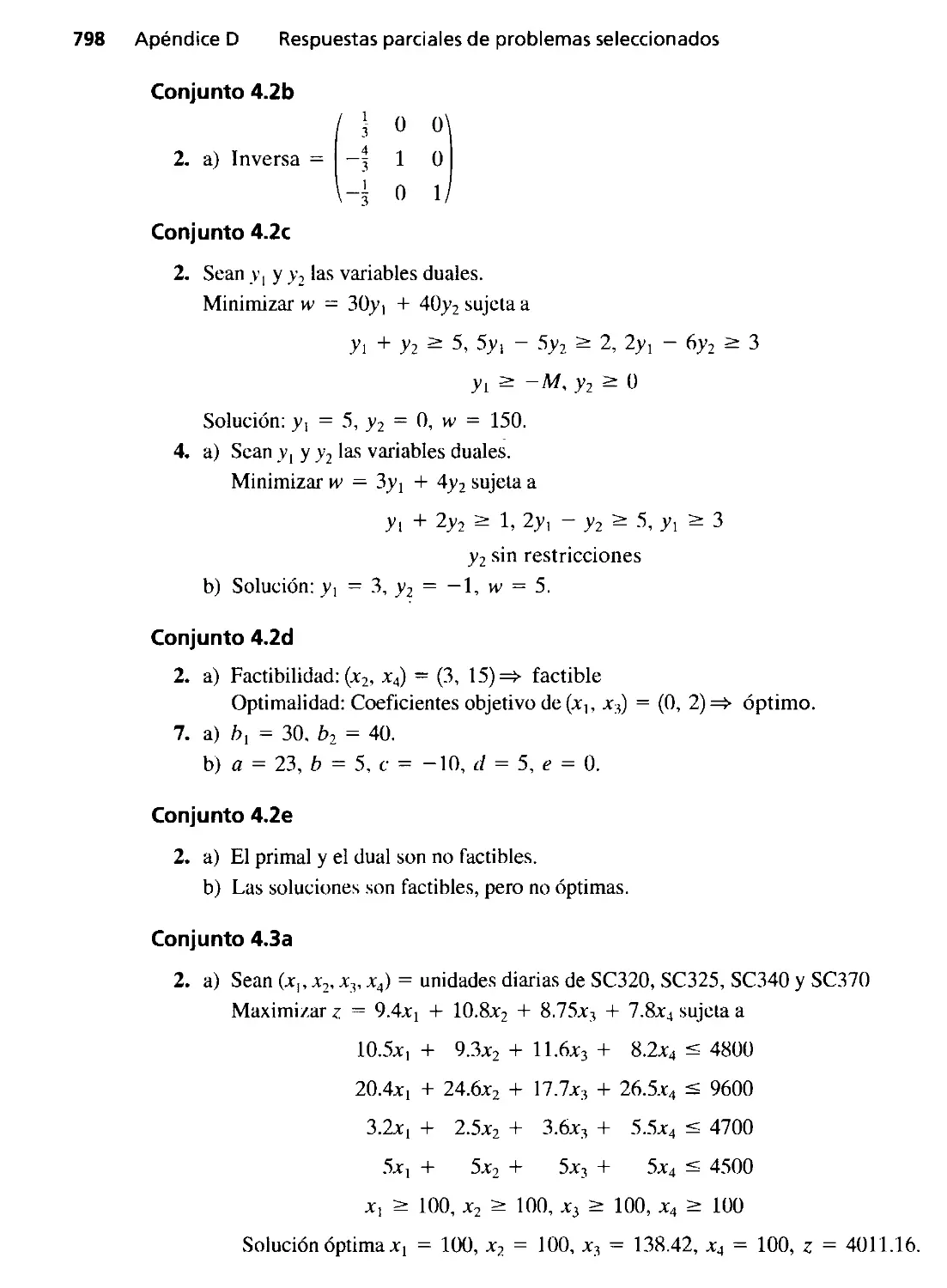

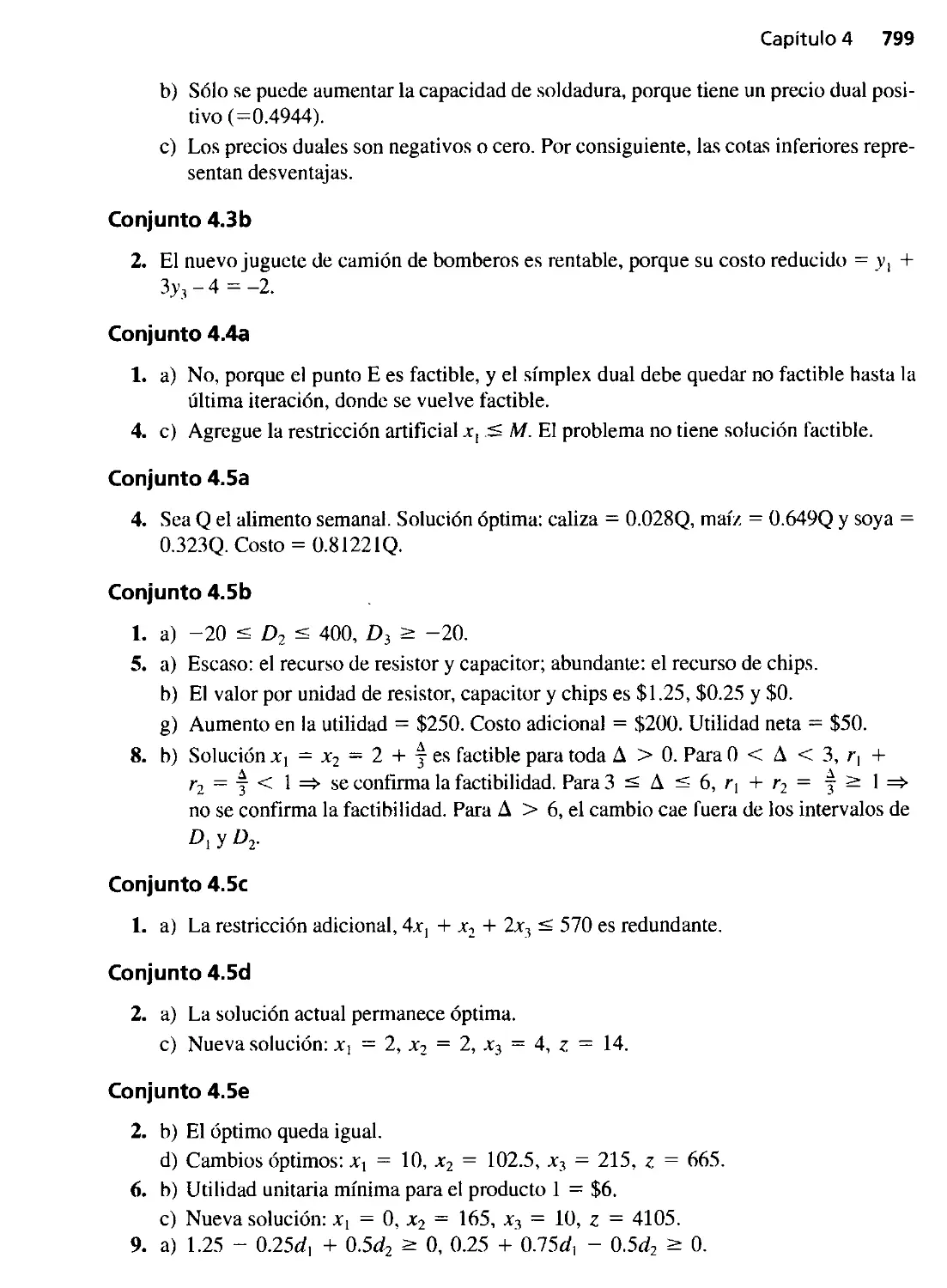

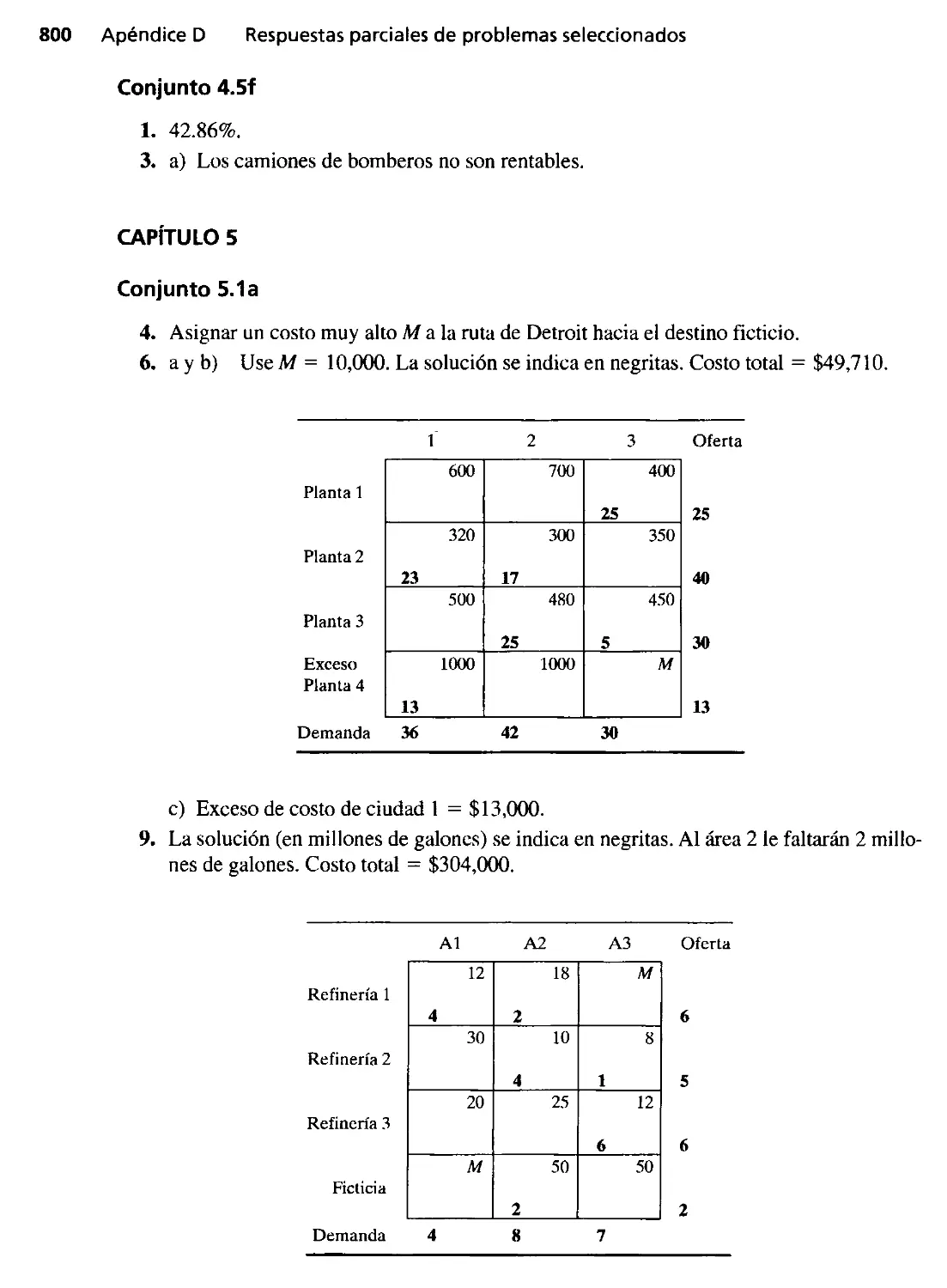

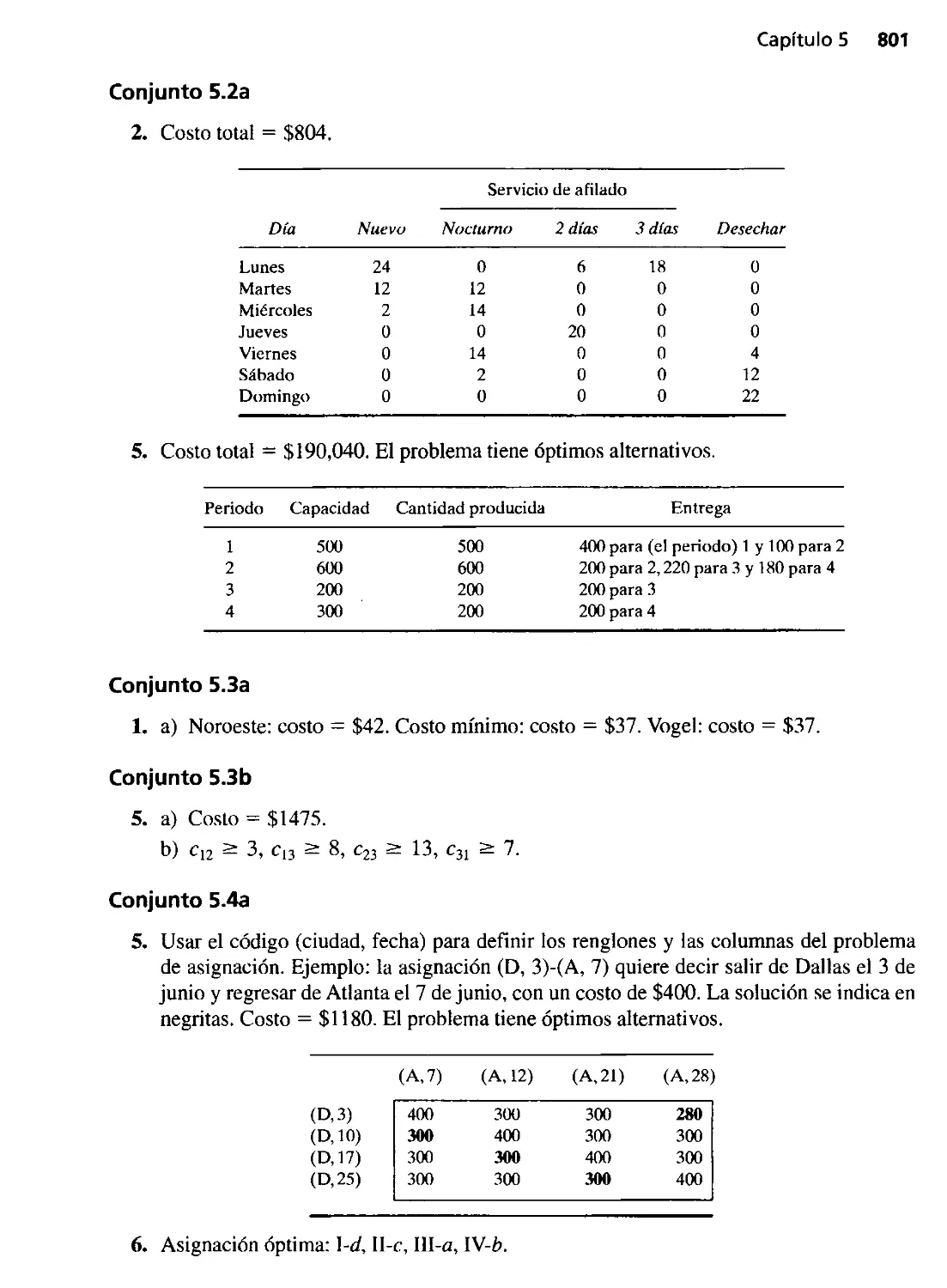

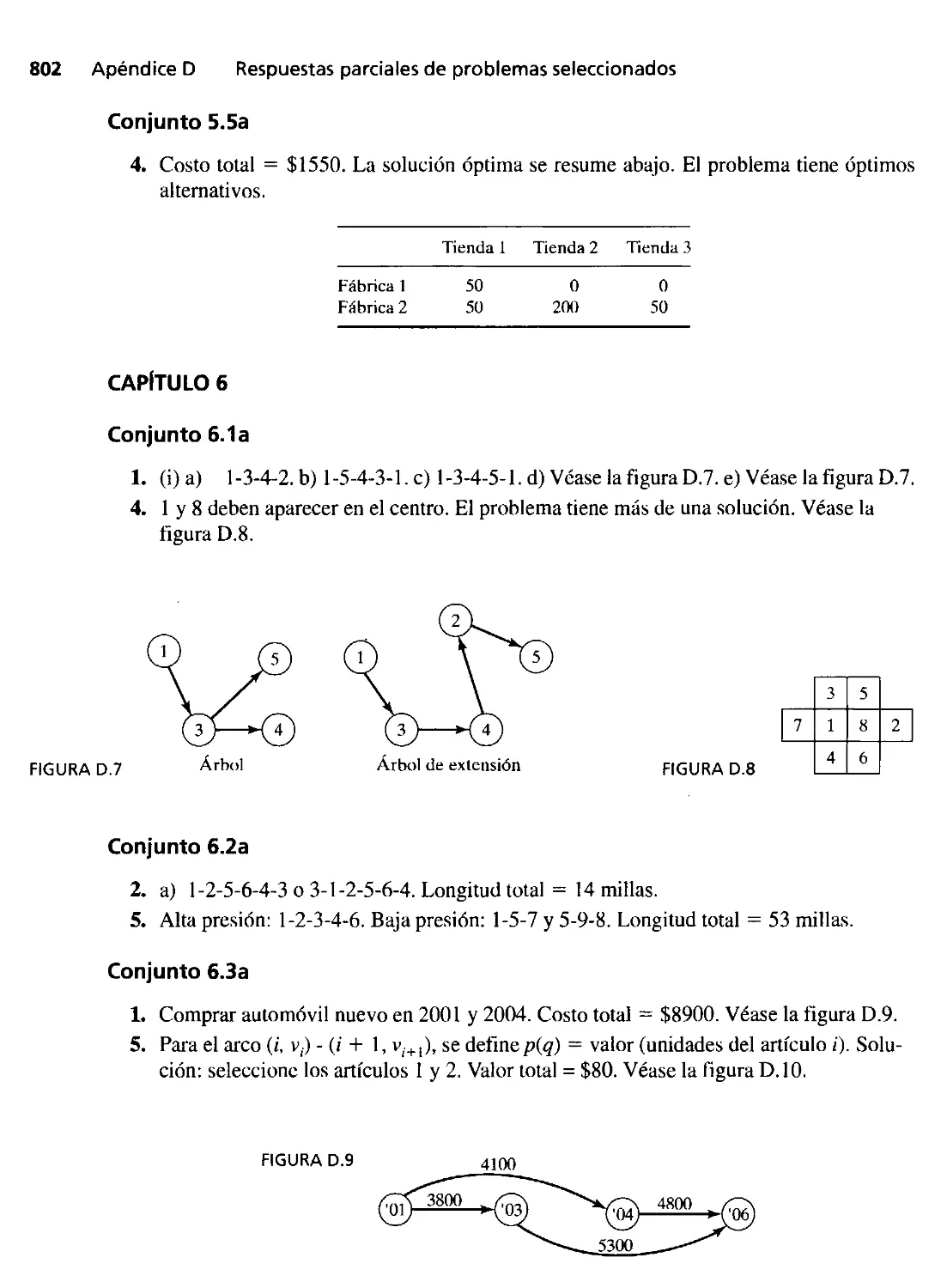

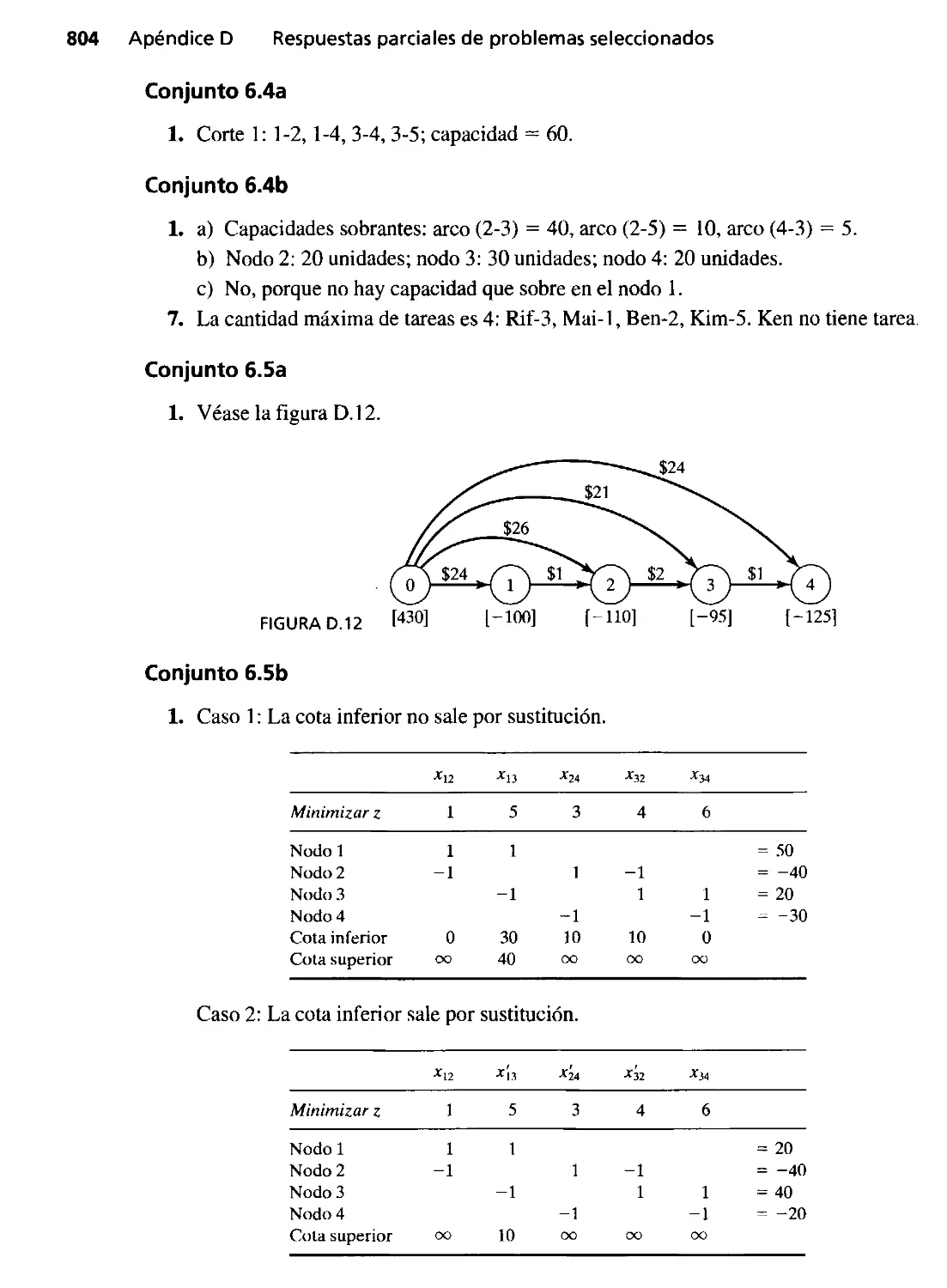

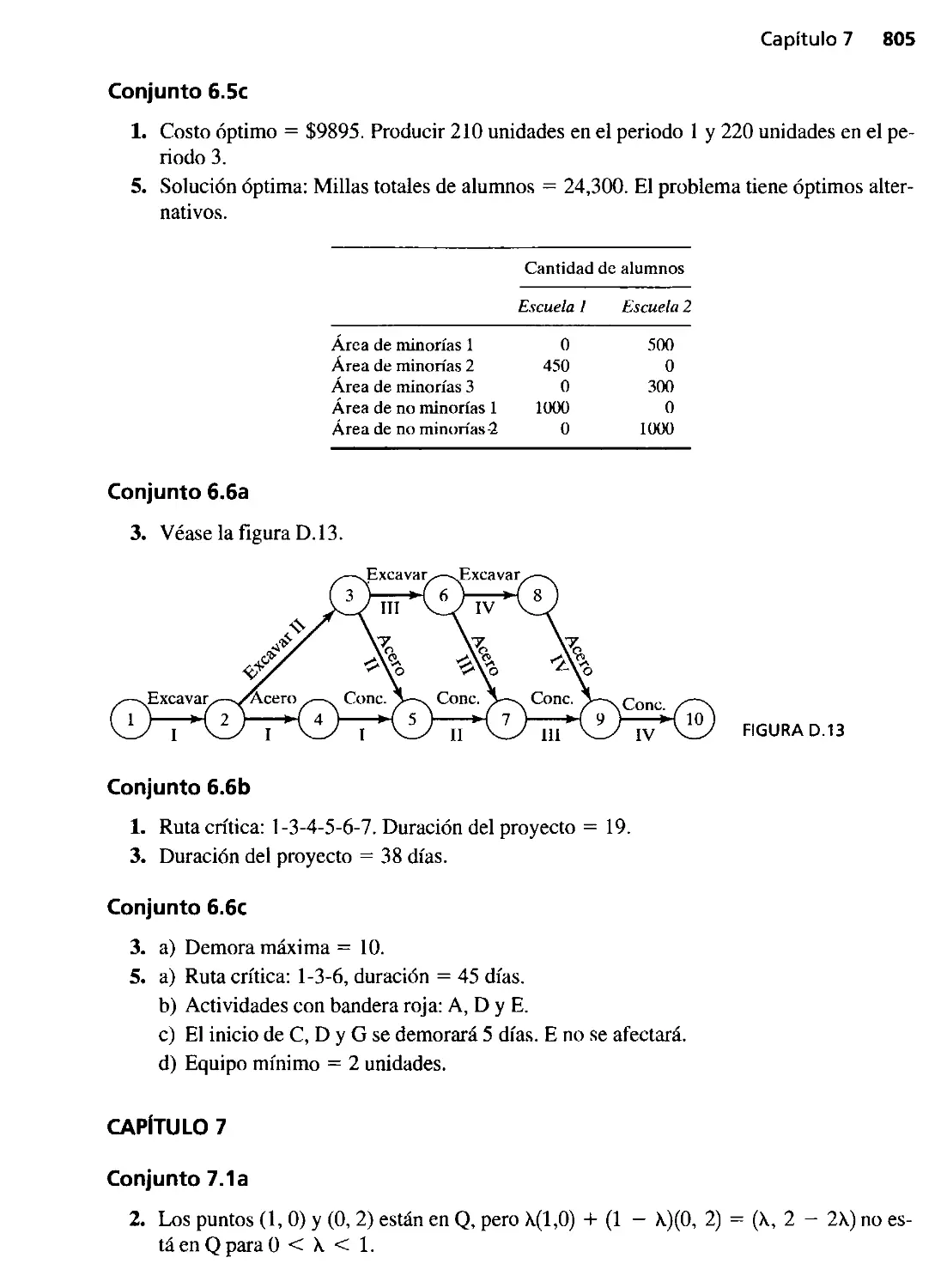

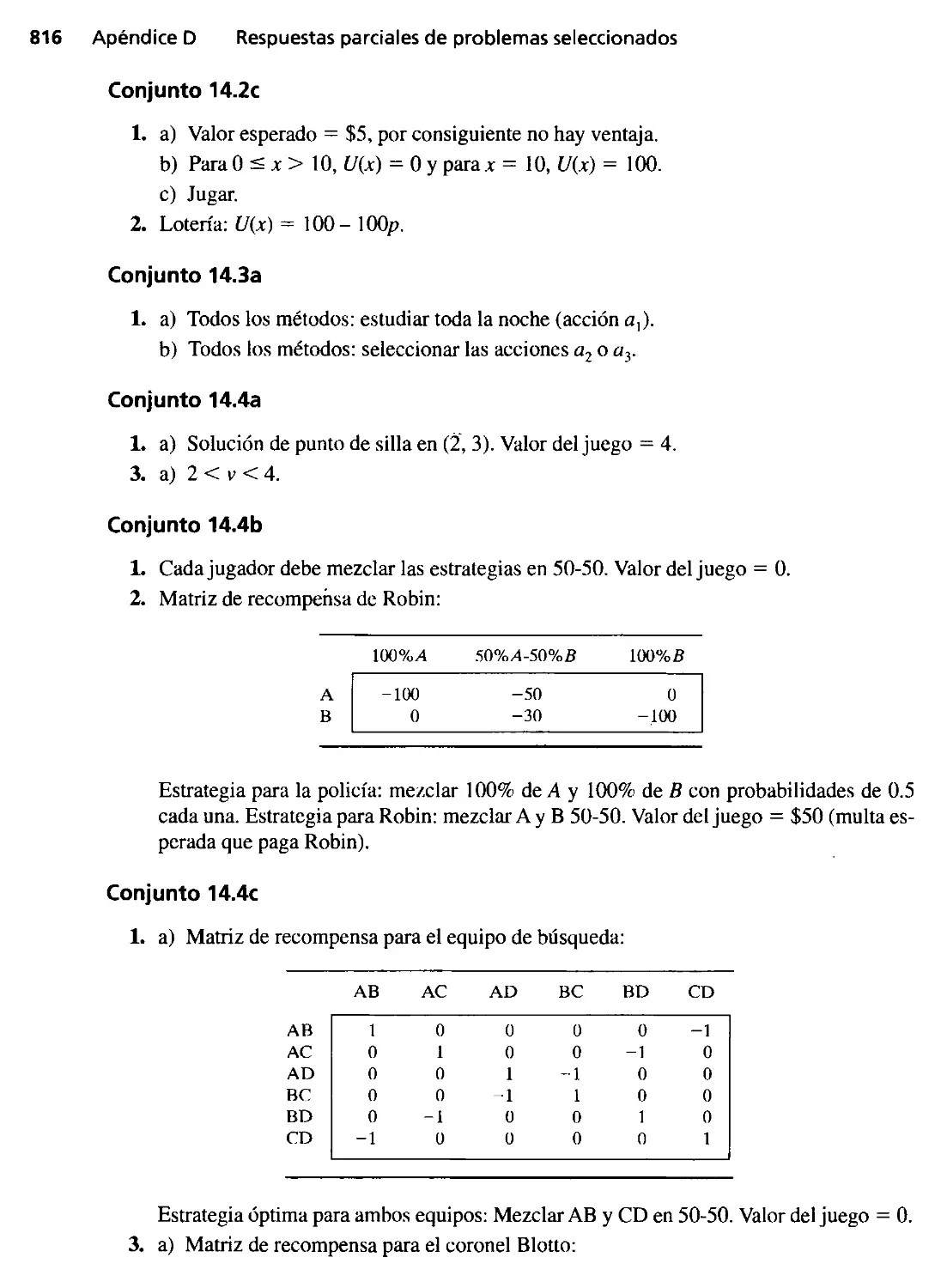

/

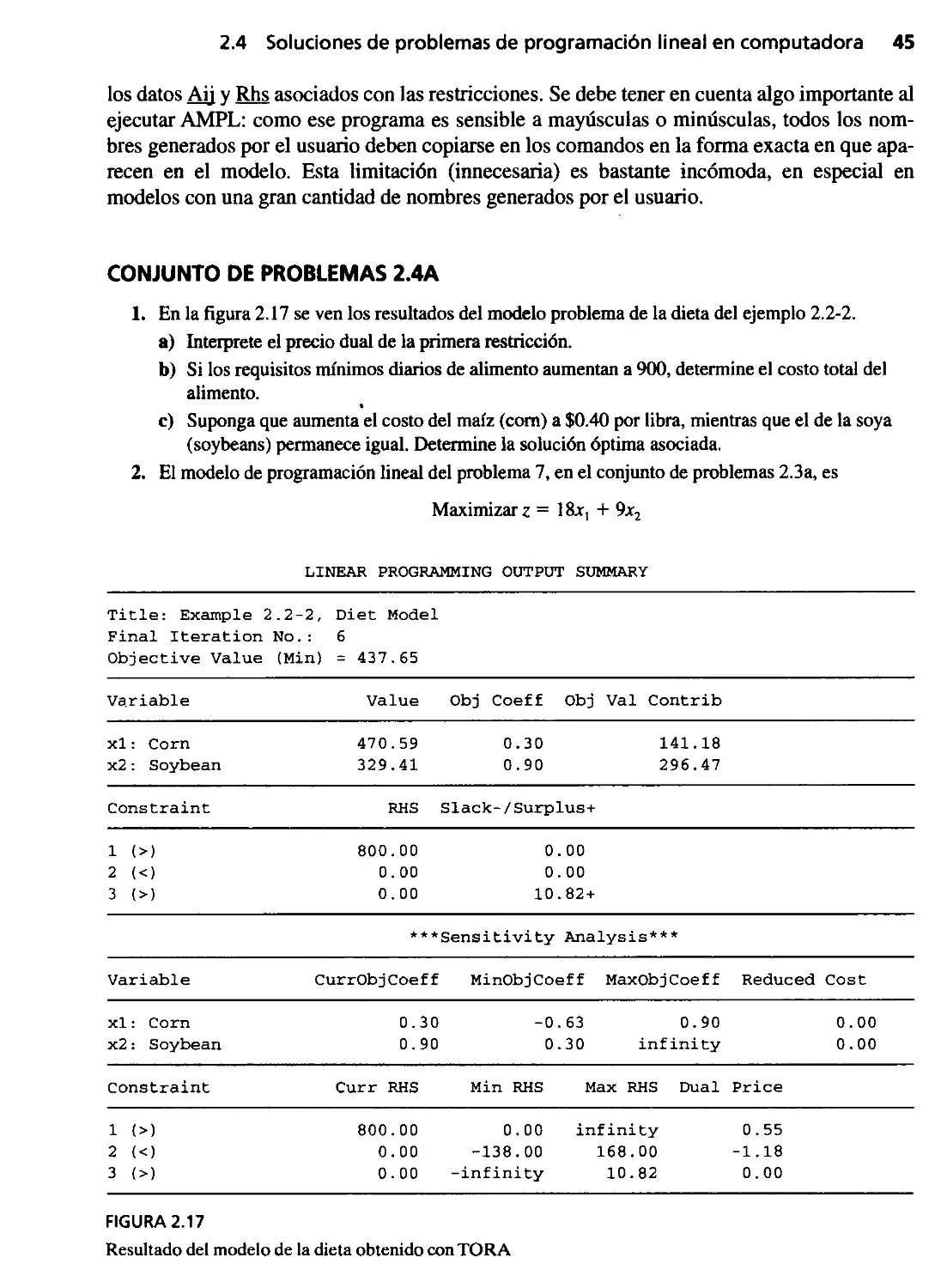

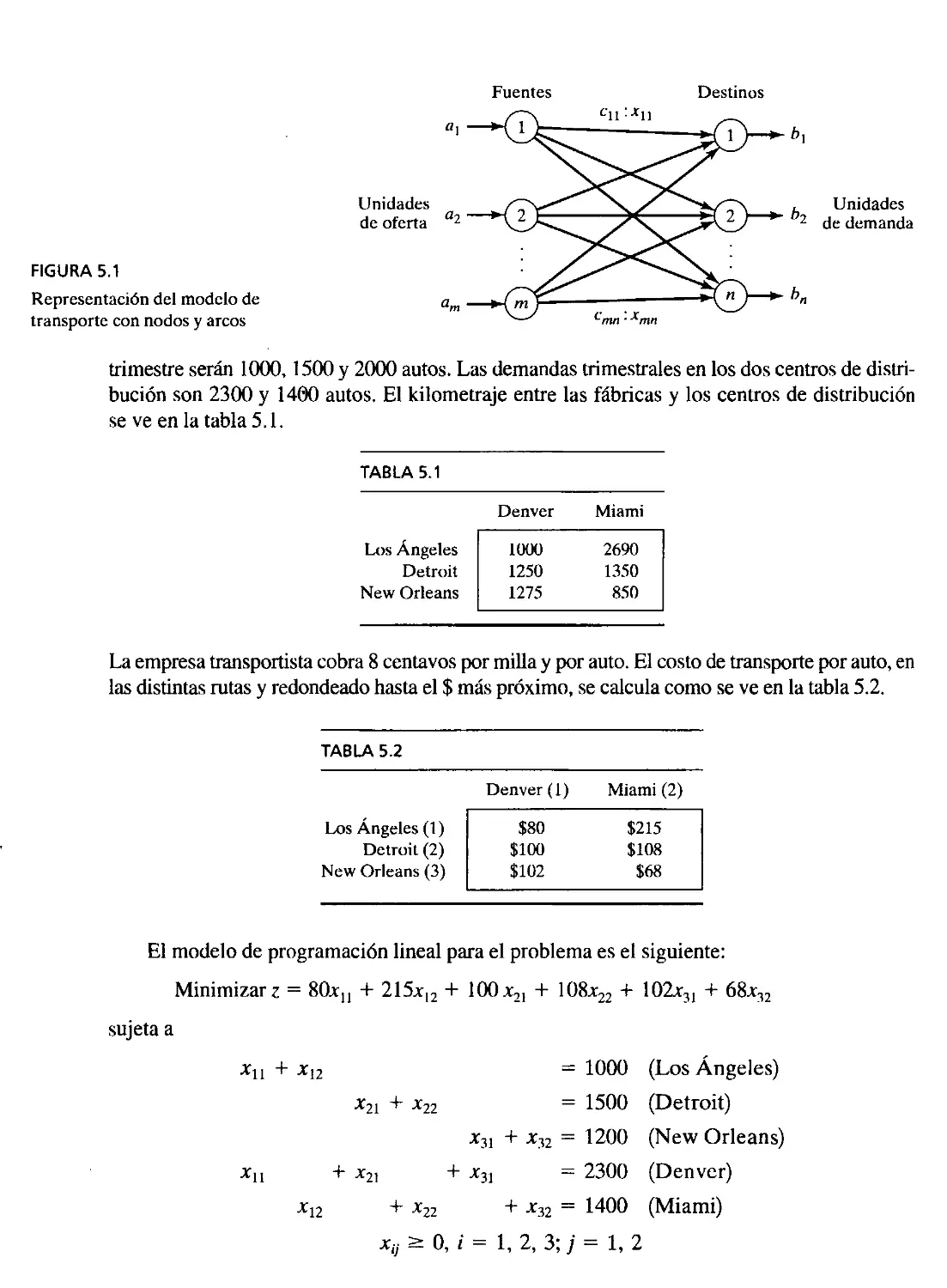

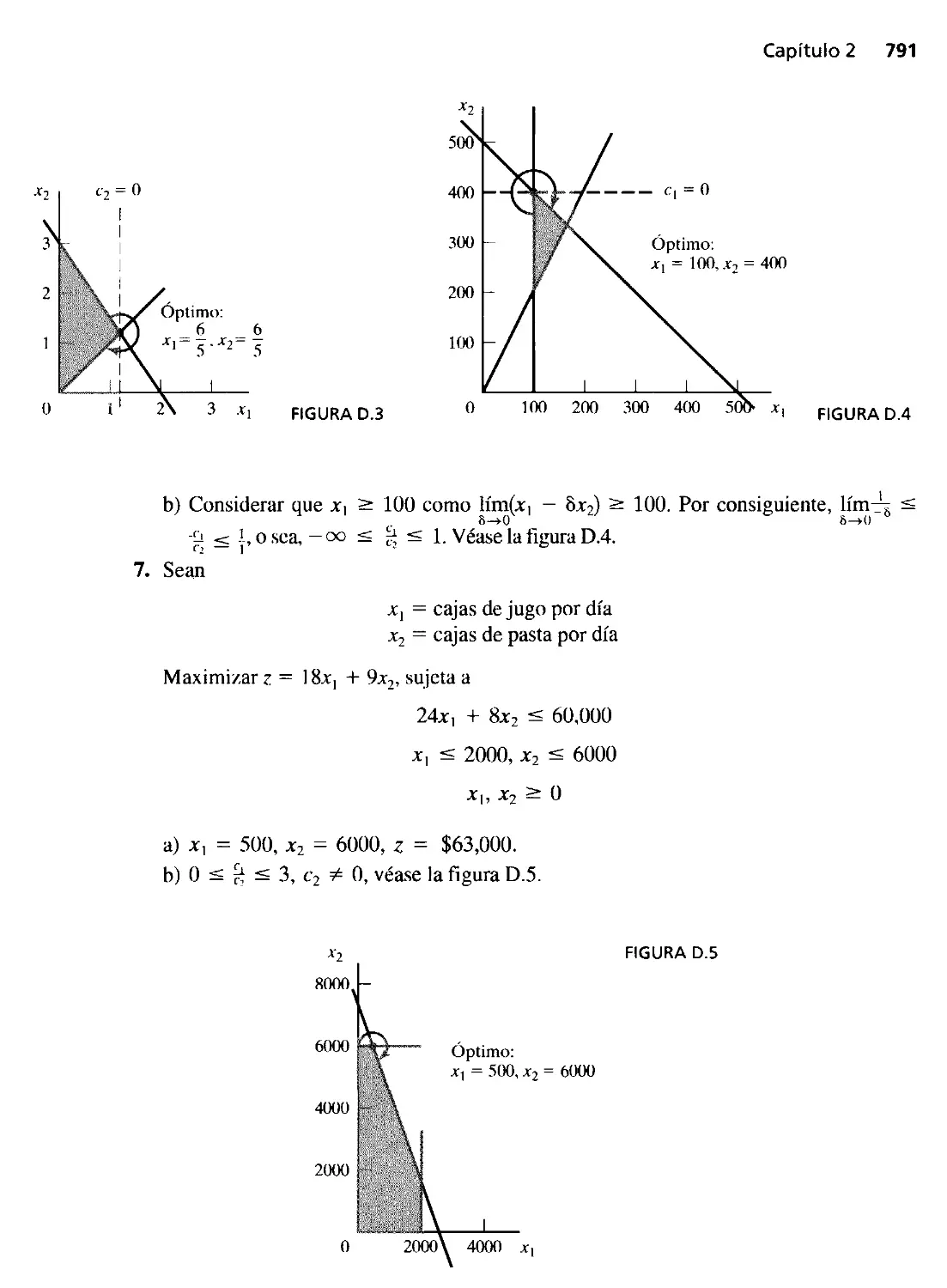

Text

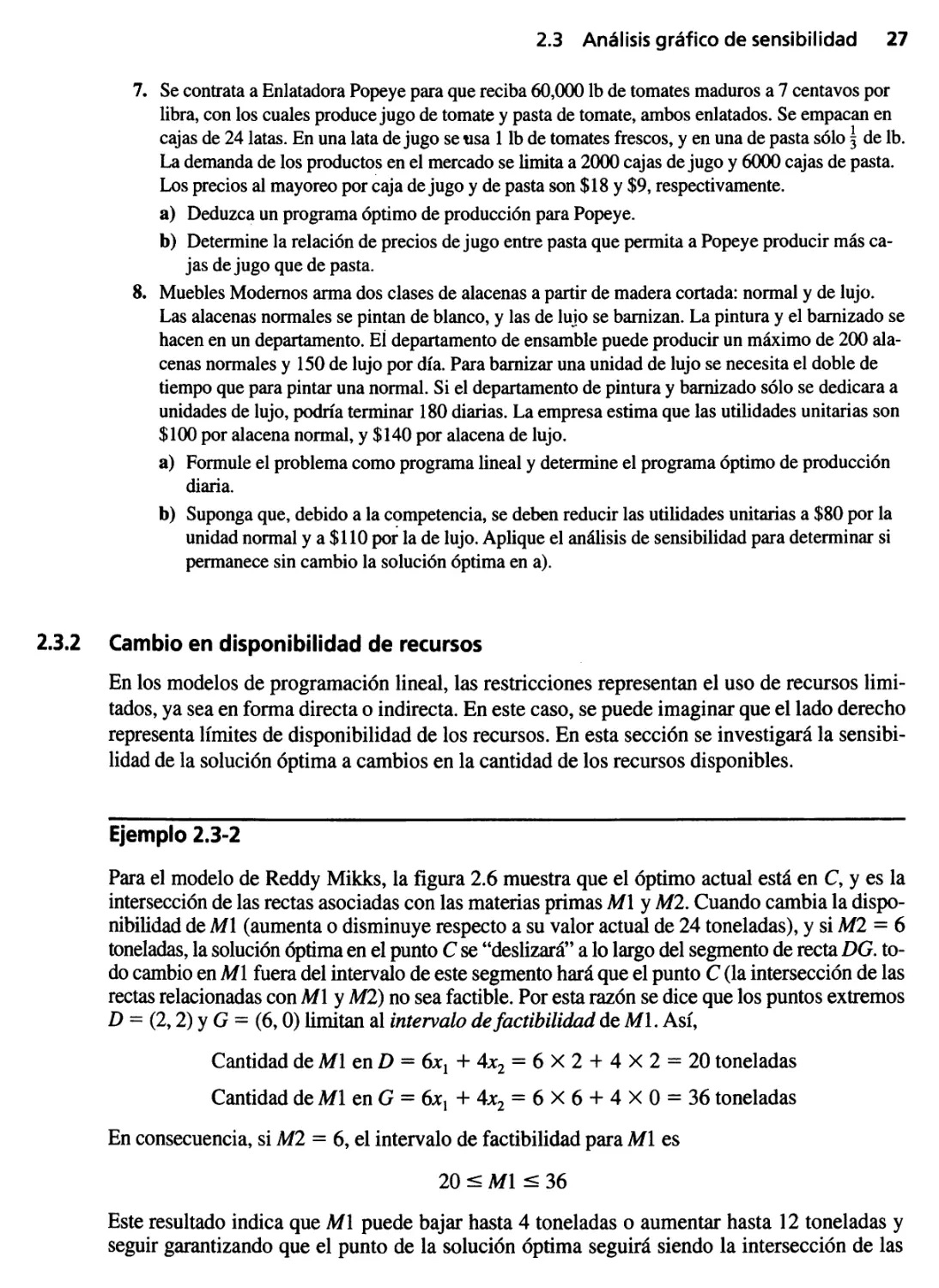

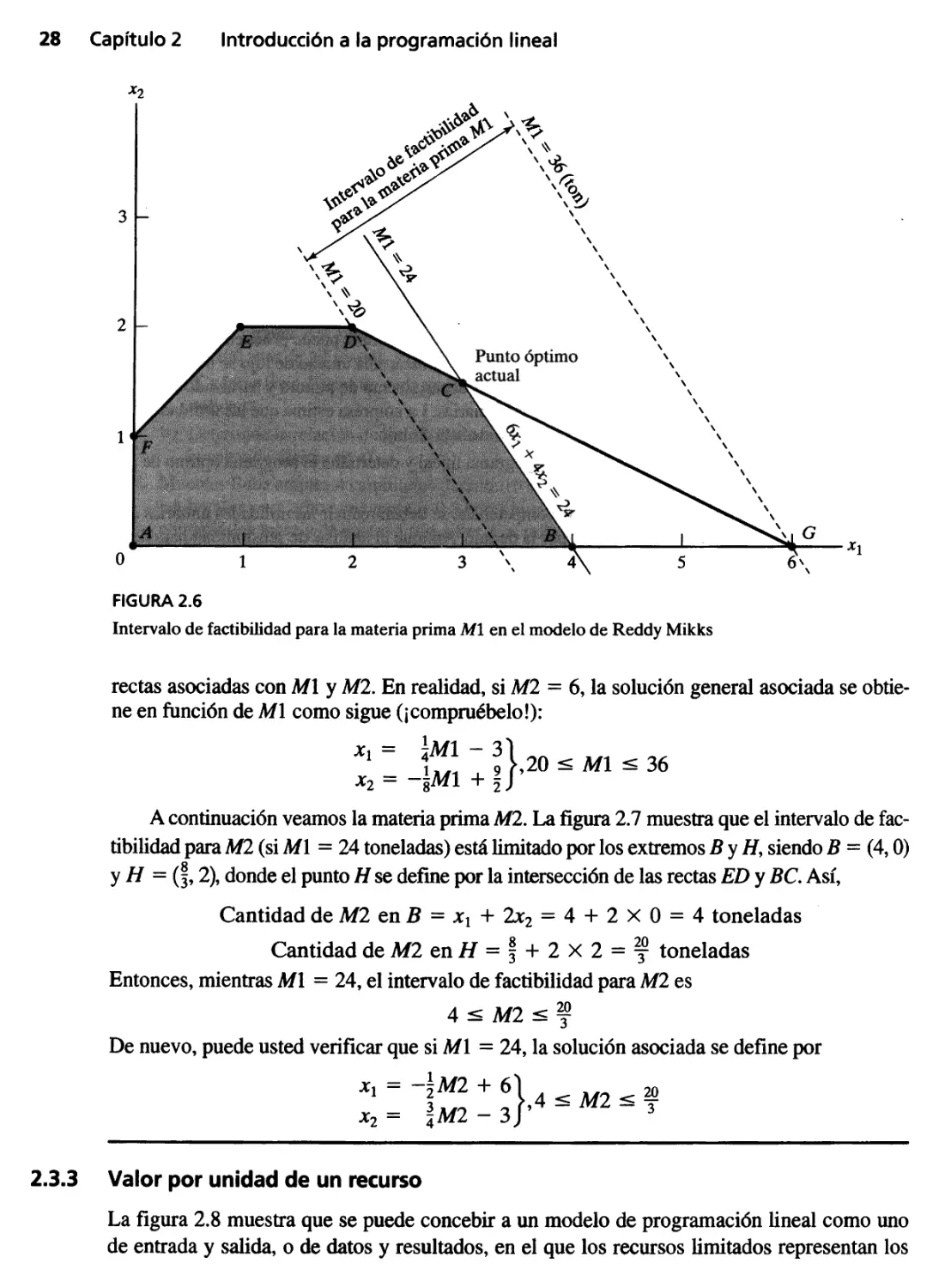

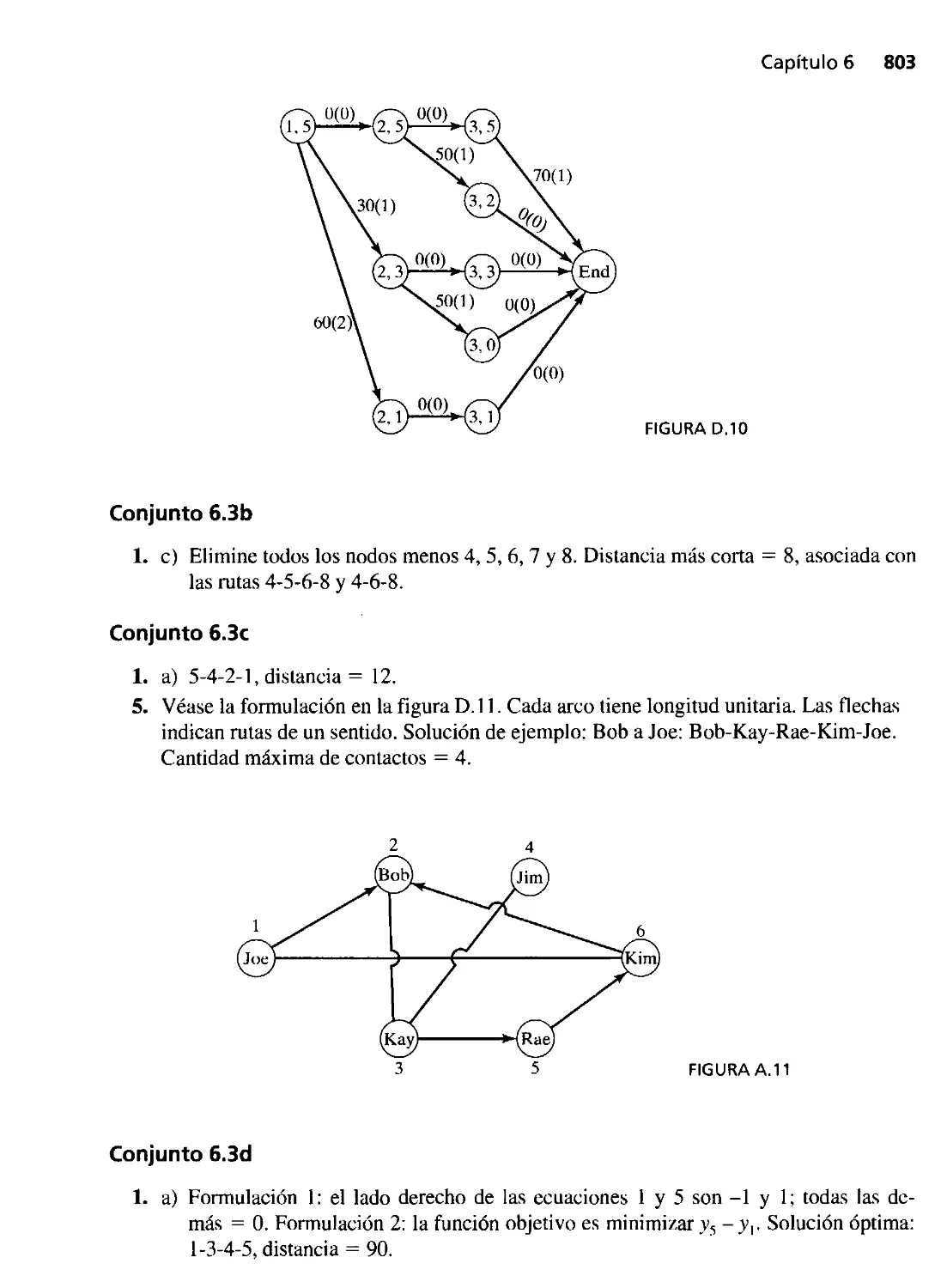

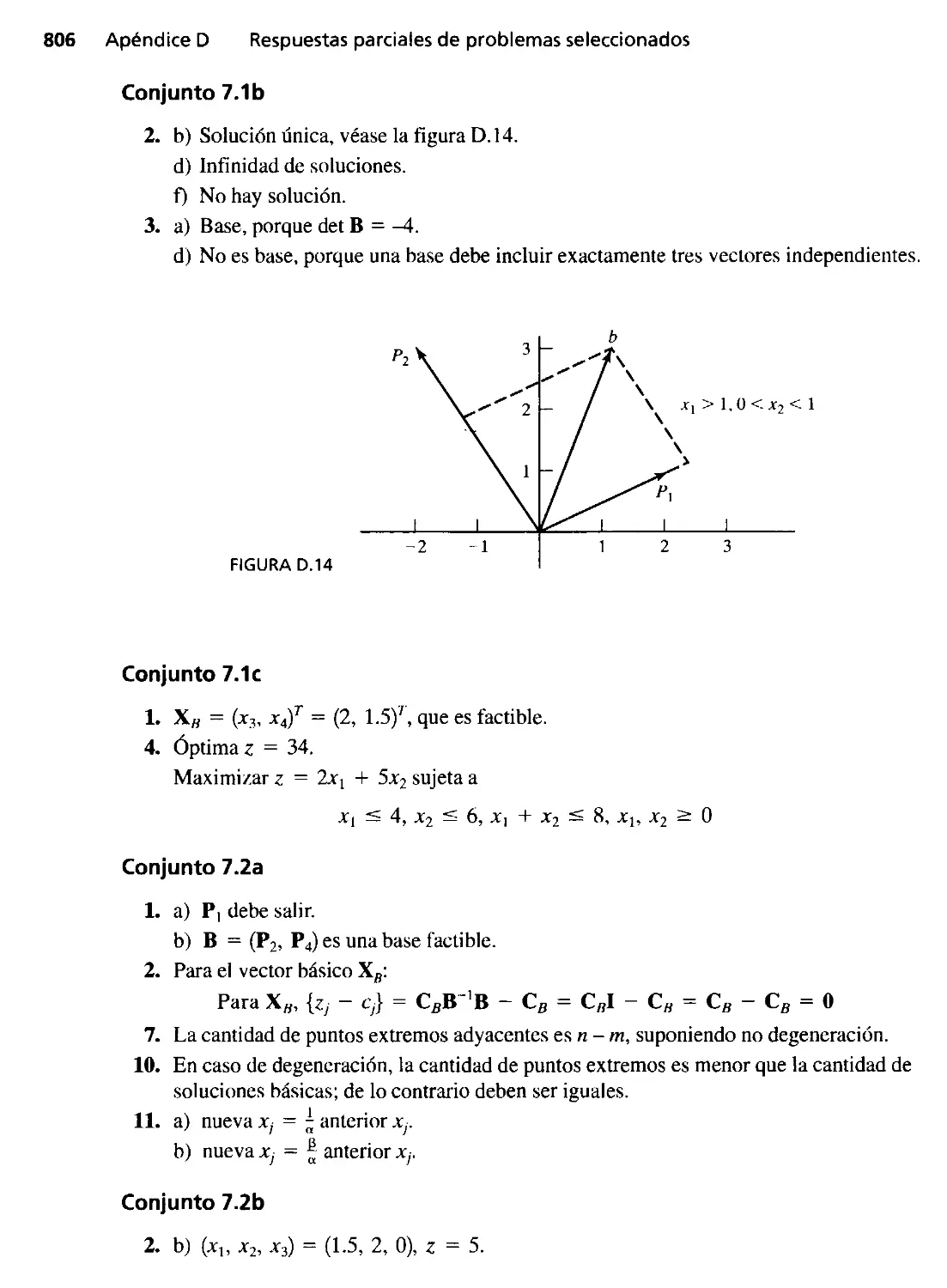

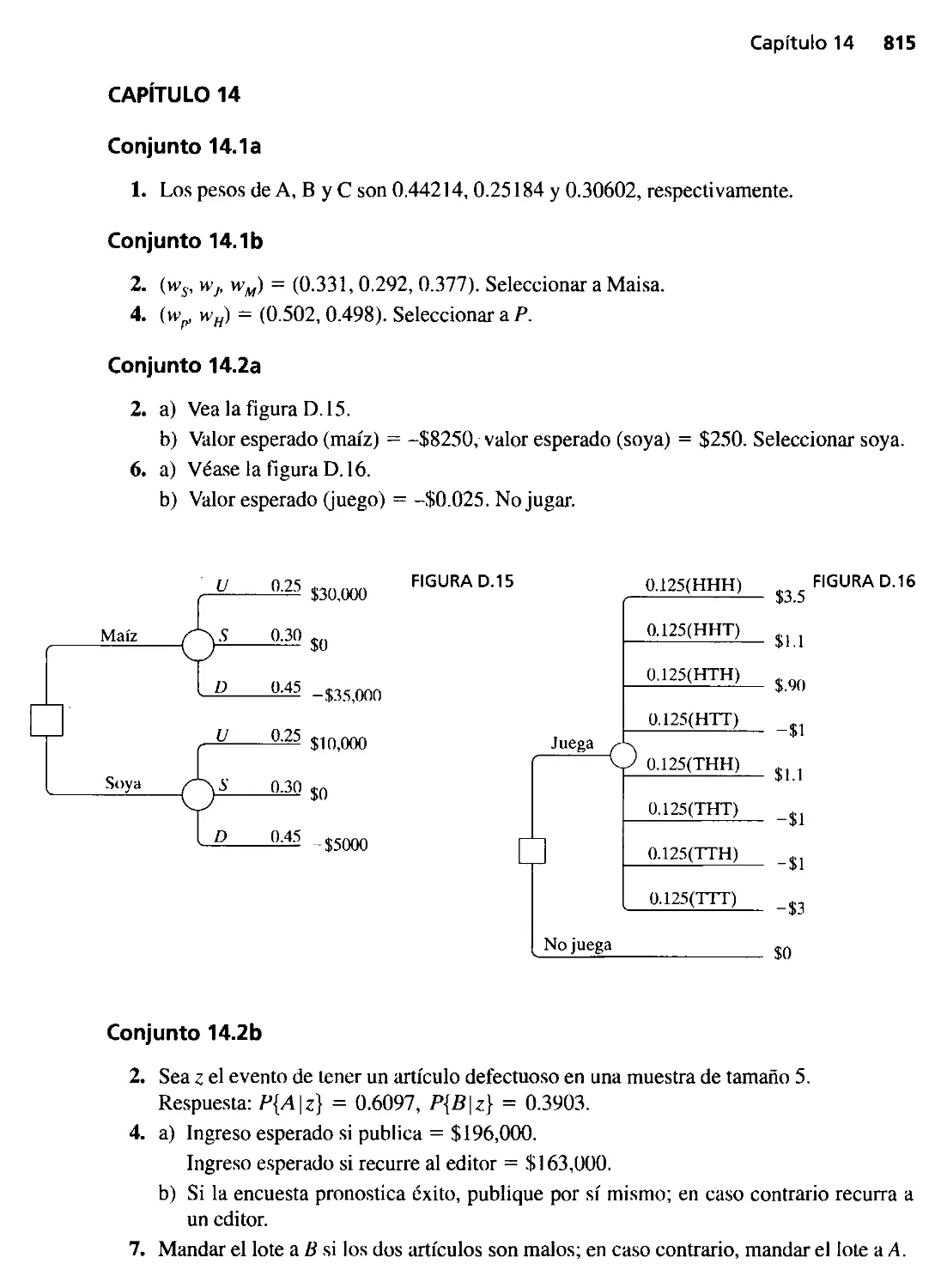

nvesti

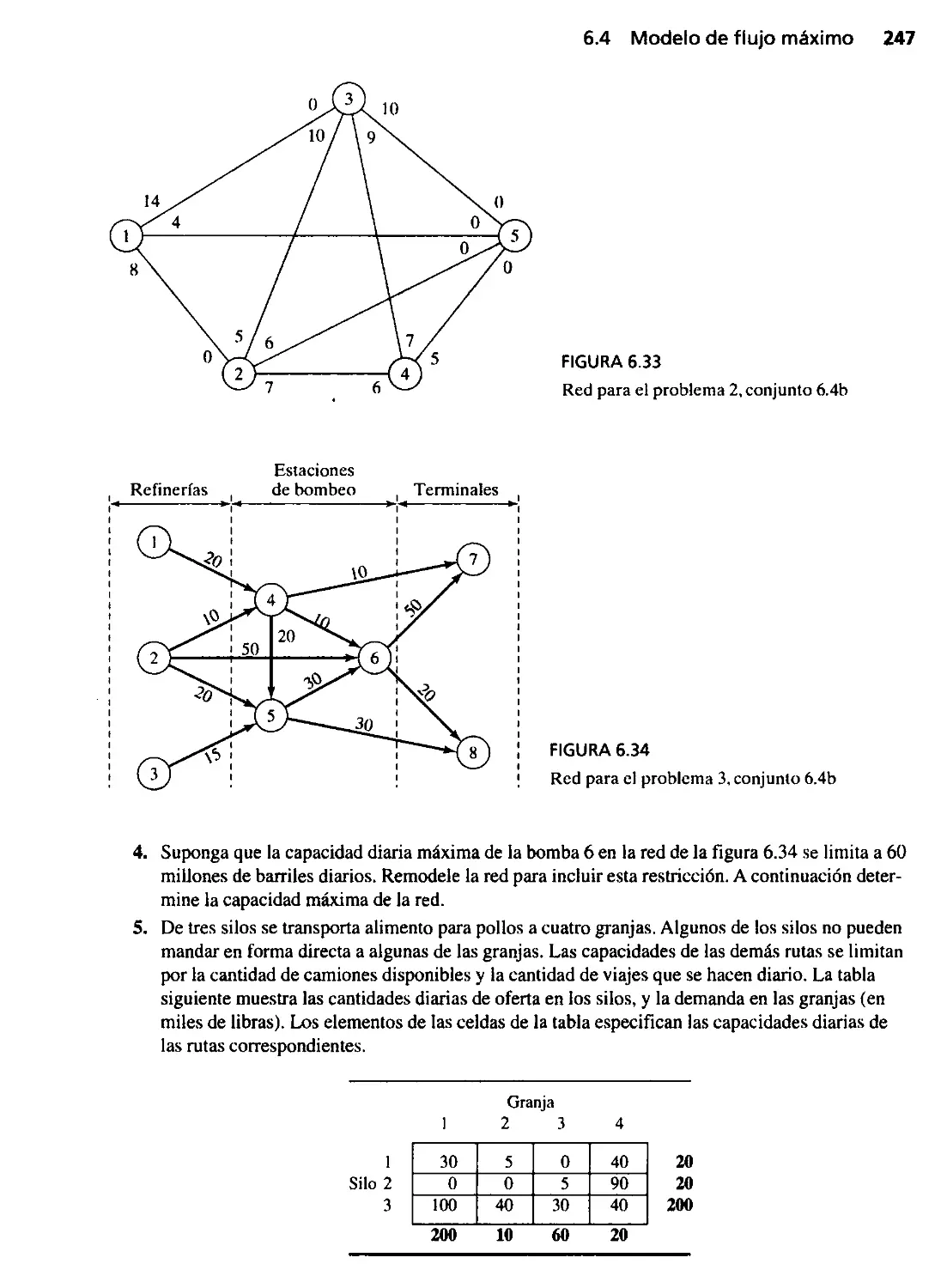

. ,

aClon

e

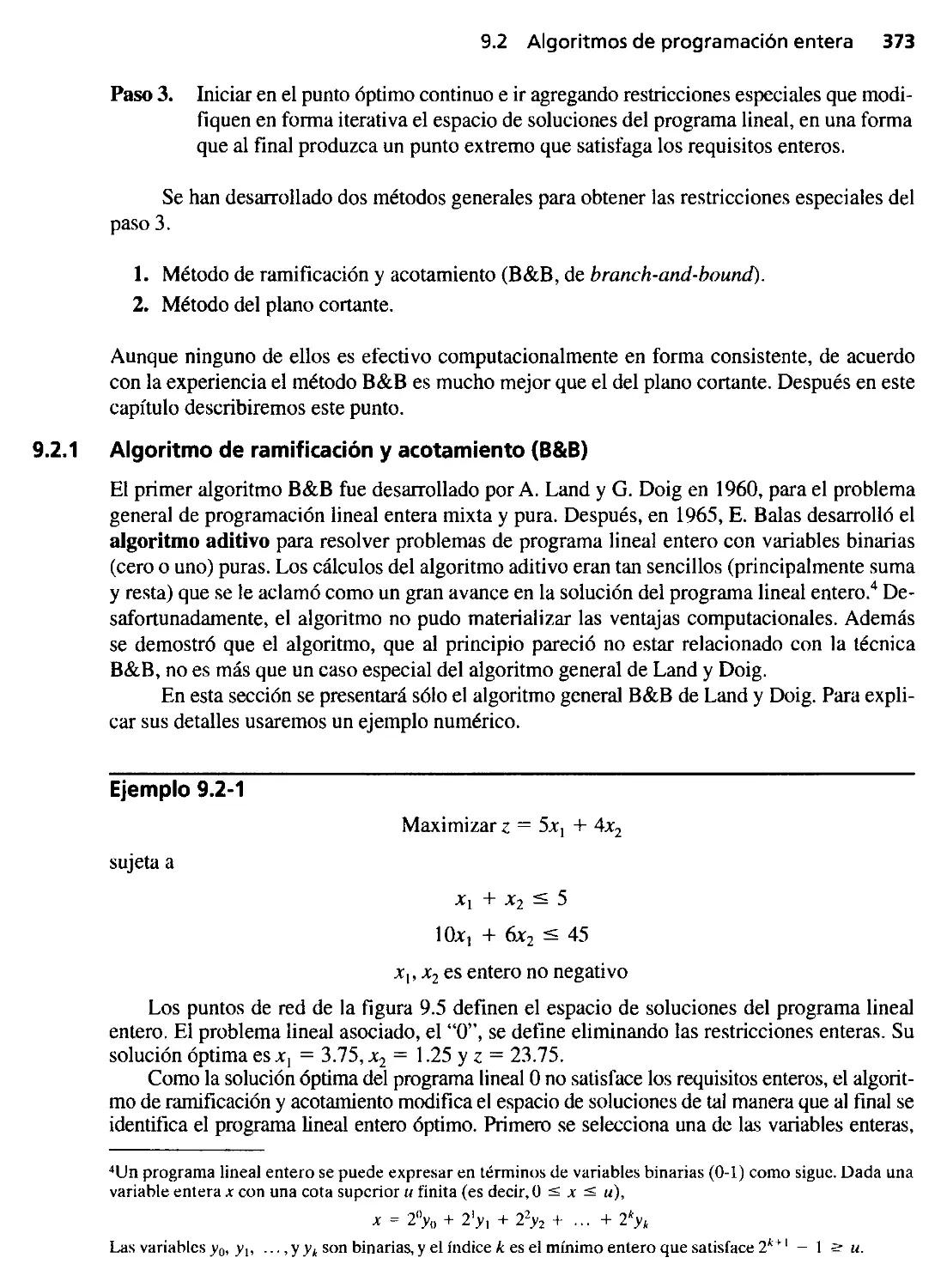

o

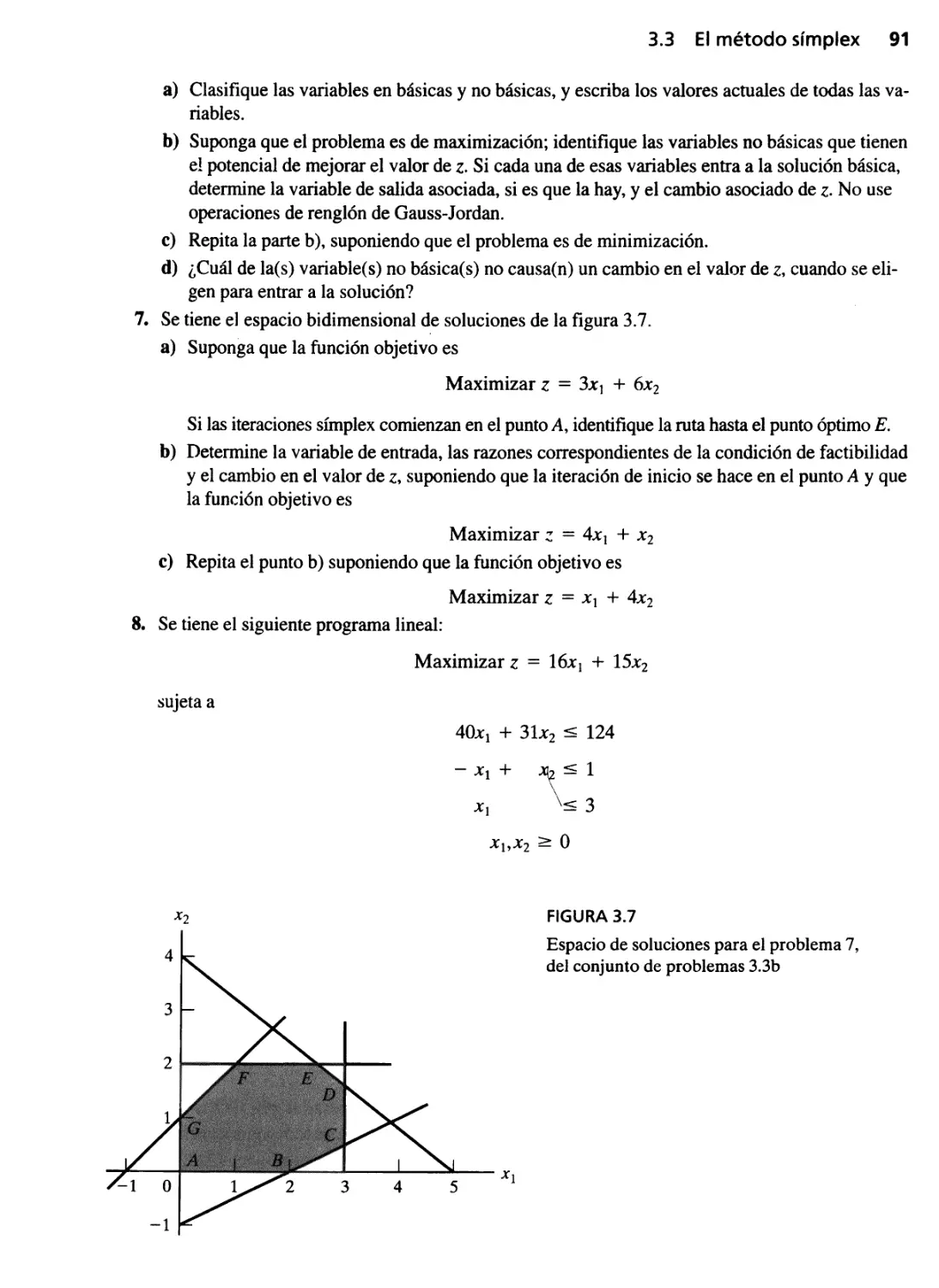

.

eraclones

Séptima edición

Hamdy A. Taha

University of Arkansas, Fayetteville

TRADUCCIÓN:

Virgilio González Pozo

Ingeniero Qubnico

Universidad Nacional Autónonla de México

REVISIÓN TÉCNICA:

M. en C. Guillermo Martínez del Campo Varela

Universidad Iberoamericana

Bonifacio Román Tapia

Ingeniero Mecánico Electricista

Universidad Nacional AutÓnoma de México

Heriberto García Reyes

Director Asociado del Departamento de Ingeniería Industrial y de Sistemas

Instituto Tecnológico y de Estudios Superiores de Monterrey

Canlplls Monterrey

PEARSON

EclllCació11

@

México · Argentina · Brasil · COlOl11bia · Costa Rica · C

hile · Ecuador

España · C;uaternala · Panarná · Perú .. Puerto Rico · Uruguay · Venezuela

/ Datos de cataloaaciÓn bibliolrráfica

b b

TAHA, HAMDY A.

Investigación de operaciones, 7a. edición

PEARSON EDUCACIÓN. México. 2004

ISBN: 970-26-0498-2

,

Arca: Universitarios

Formato: I X.) x 23,) cm

Páginas: X4X

Aut horizcu translation fronl the English language edition. entitled ()peratiolls Research: An Intruductio!l, Seventh

Fditioll, by f-Jllnzdy A. Tl/ha, published hy Pearson Education. Inc.. puhlishing as PRENTICE HALL. INC.. Copyright

tI:) 200J. AII rights rescrvcd.

ISHN 0-1 J-032374-k

TraducciÓn autorizada de la ediciÓn en idioma inglés. titulada Operatiol1s Resea)"ch: An Introl!ucÚo/l. Sn'ellth /:,'diÚon,

por fllllndy A. Talzll. publicada por Pcarson Education. Inc.. publicada con10 PRENTICE HALL, INC., Copyright CD

2003. Todos los derechos reservados.

Esta edición en español es la única autorizada,

Edición en español

Editor:

Guillern10 Trujano Mendoza

e-Il1ail: guillcrn1o. trl1.iano@ pearsoned.conl

Jorge Bonilla Talavera

Enriquc Trejo Hernánuez

Supervisor de desarrollo:

Supervisor de producción:

Edición en inglés

Editor-in-Chief: Dcnise J. Clinton

Vice President and Editorial Director. ECS: AJarcia J.

florton

Acquisitions Editor: Durolhy /vlarn:ro

Editorial Assistant: Erin .KalChnlar

Vice President and Director 01' Production and

rv1anufacturing. ESM: David W Riccllrdi

Executivc Managing Editor: Vince O 'Brien

I'vlanaging F ditor: David A, Cicorge

SÉPTIMA EDIClé)N. 2004

Production Editor: Al1n Inlhof

Director 01' Crcati \c Services: Pau/ H(! fal1ti

Creative Director: Carole Anson

Art Director: Ja}'IlC Conte

Cover Oesigner: Brllce Kenselaar

Art Editor: Greg Dulles

Manufacturing Manager: Tnulv PisClOlli

.

Manufacturing Buy'cr: Lynda Castilh:

Marketing Manager: Hollv Stark

L .

D,R. () 2004 por Pearson Educación de México. S.A. de C.V.

Atlaconlulco No. 500-5" piso

Col. Industri;'tl Atoto

53519. Naucalpan de Juárcz. Edo. de México

E-mail: editorial.universidadesCQ)pearsoned.com

C,ímara Nacional de la Industria Editorial Mexicana. Reg. Núnl. 1031.

Prentice Hall es una 111arca registrada de Pearson EducaciÓn de México. S.A. de C.V.

Rcservados todos los derechos. Ni la totalidad ni parte de esta publicación pueden reproducirse. regislrarse o transn¡itirse.

por un sistelna de recuperación de información. en ninguna forma ni por ningún medio. sea electrónico. n1ecánico.

fotol)uímico. magnético o electroóptico. por fotocopia. grabación o cualquier otro. sin pern1iso previo por escrito del

cdi tOL

El préstan1o. alquiler o cualquier otra forma de cesiÓn de uso de este ejenlplar requerirá también la autorizaciÓn del

editor o de sus representantes.

PEARSON

Ecll1CélCión

ISBN Y70-26-049 -2

Impreso en México. Prinled in Ah}xico.

1 2 3 4 5 (-) 7 8 9 O - 05 04 03 02

@

A Karen

Los ríos no llevan agua,

el sol las fuentes secó...

¡Yo sé dónde hay una fuente

que no ha de secar el sol!

La fuente que no se agota

. . '"

es mI propIo corazon...

- RuizAguilera (1862)

Contenido abreviado

Capítulo 1

Capítulo 2

Capítulo 3

Capítulo 4

Capítulo 5

Capítulo 6

Capítulo 7

Capítulo 8

Capítulo 9

Capítulo 10

Capítulo 11

Capítulo 12

Capítulo 13

Capítulo 14

Capítulo 15

Capítulo 16

Capítulo 17

Capítulo 18

Capítulo 19

Capítulo 20

Capítulo 21

Apéndice A

Apéndice B

Apéndice C

Apéndice D

.

VI

Prefacio xv

Acerca del autor xvii

¿Qué es la investigación de operaciones? 1

Introducción a la programación lineal 11

El método símplex 71

Análisis de dualidad y sensibilidad 115

Modelo de transporte y sus variantes 165

Modelos de redes 213

Programación lineal avanzada 289

Programación de metas 347

Programación lineal entera 361

Programación dinámica determinística 401

Modelos determinístKos de inventarios 429

Repaso de probabilidad básica 463

Modelos de pronósticos 491

Análisis de decisiones y juegos 503

Programación dinámica probabilística 547

Modelos probabilísticos de inventario 559

Sistemas de colas 579

Modelado de simulación 639

Proceso de decisión markoviana 675

Teoría clásica de la optimización 701

Algoritmos de programación no lineal 731

Repaso de vedores y matrices 765

Introducción aTORA 779

Tablas estadísticas 785

Respuestas parciales de problemas seleccionados 789

índice 825

Contenido

Prefacio xv

Acerc:a del autor xvii

Capítulo 1 ¿Qué es la investigación de operaciones? 1

1.1 Modelos de ,investigación de operaciones 1

1.2 Solución del modelo de investigación de operaciones 4

1.3 Modelos de colas y simulación 5

1.4 El arte del modelado 5

1.5 Más que sólo matemáticas 6

1.6 Fases de un estudio de investigación de operaciones 8

1.7 Acerca de este libro 9

Capítulo 2 Introduccl6n a la progralnacl6n lineal 11

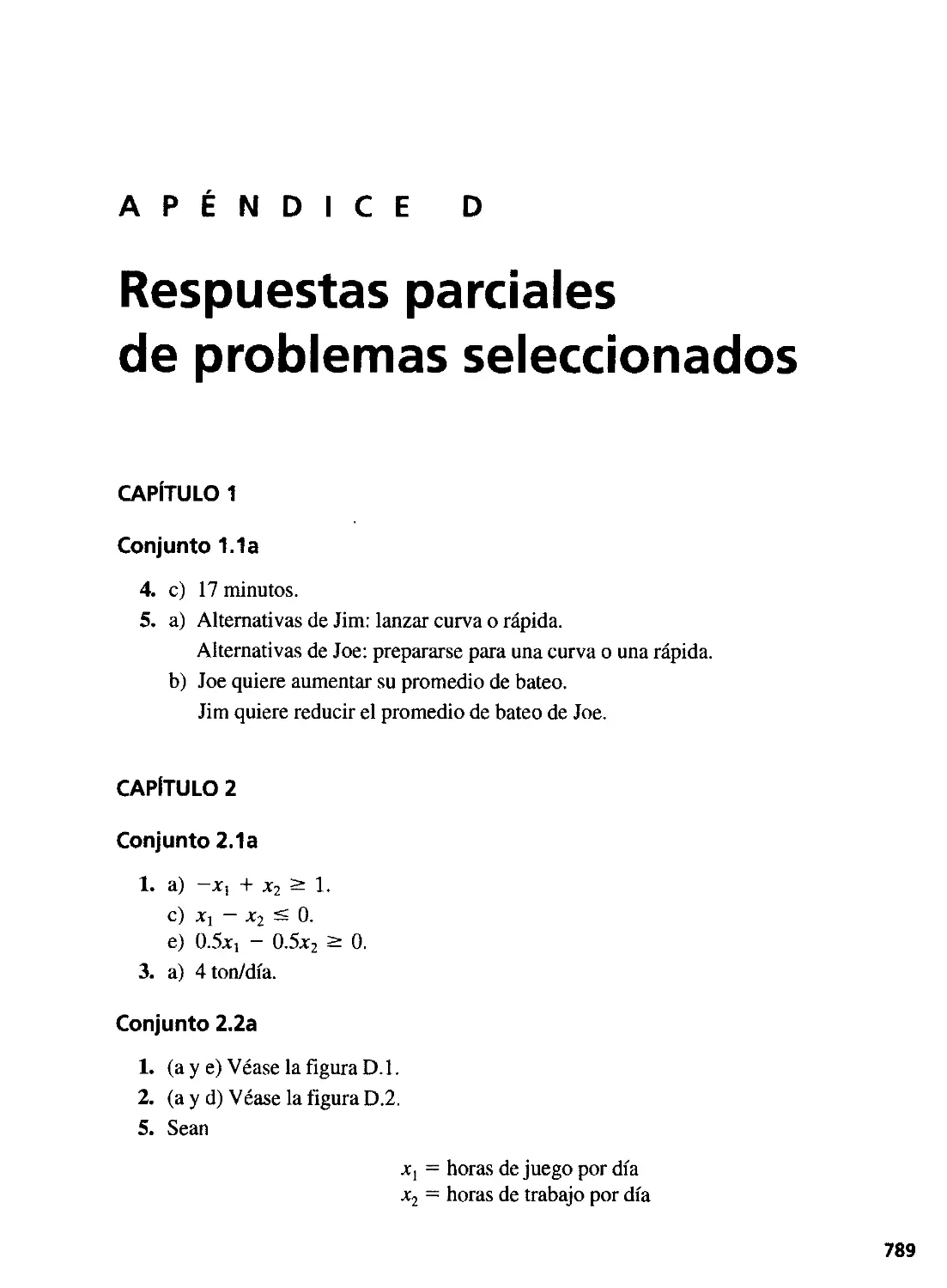

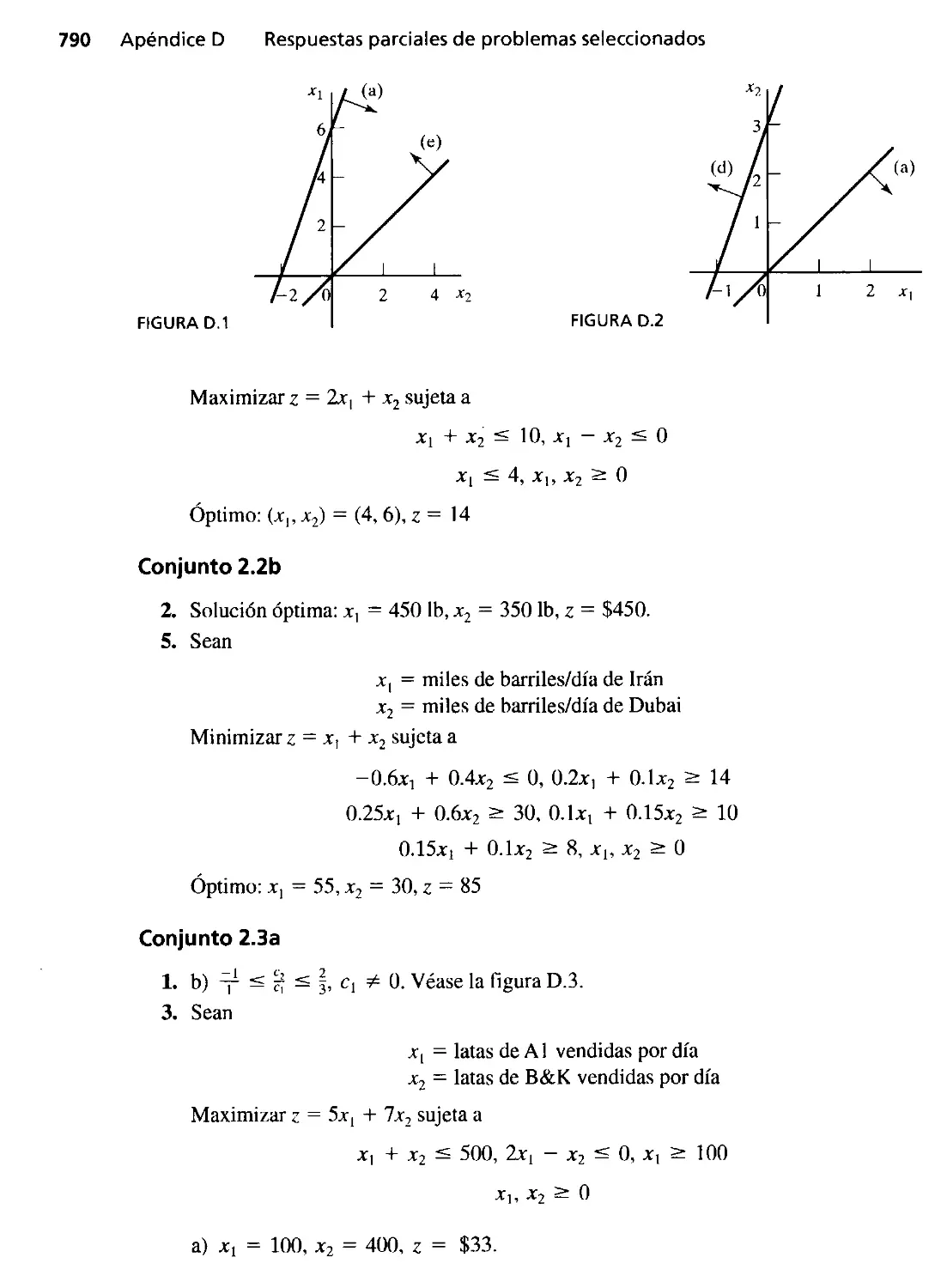

2.1 Modelo de programación lineal con dos variables 11

2.2 Solución gráfica de la programación lineal 14

2.2.1 Solución de un modelo de maximización 15

2.2.2 Solución de un modelo de minimización 18

2.2.3 Solución gráfica con TORA 20

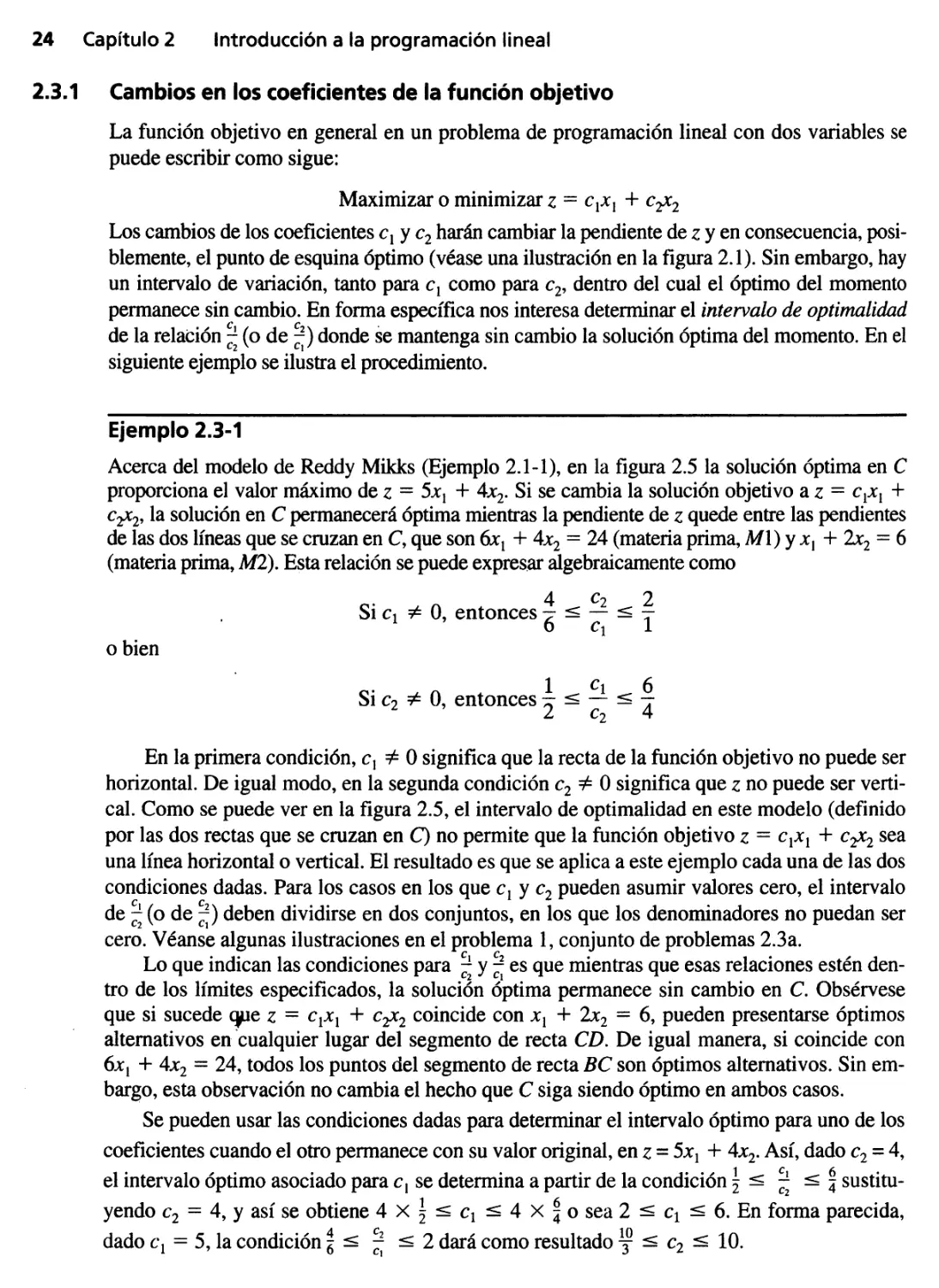

2.3 Análisis gráfico de sensibilidad 23

2.3.1 Cambios en los coeficientes de la función objetivo 24

2.3.2 Cambio en disponibilidad de recursos 27

2.3.3 Valor por unidad de un recurso 28

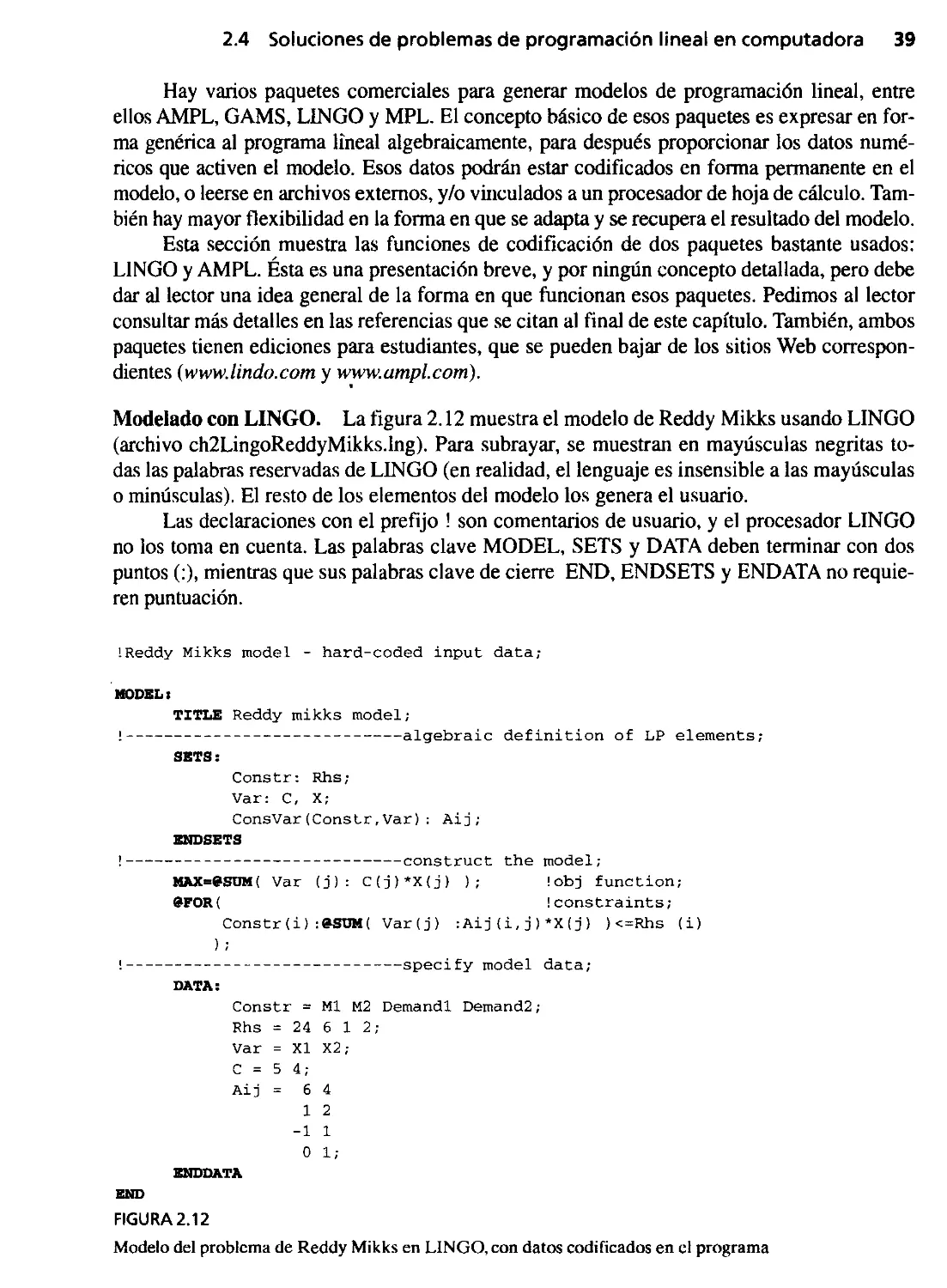

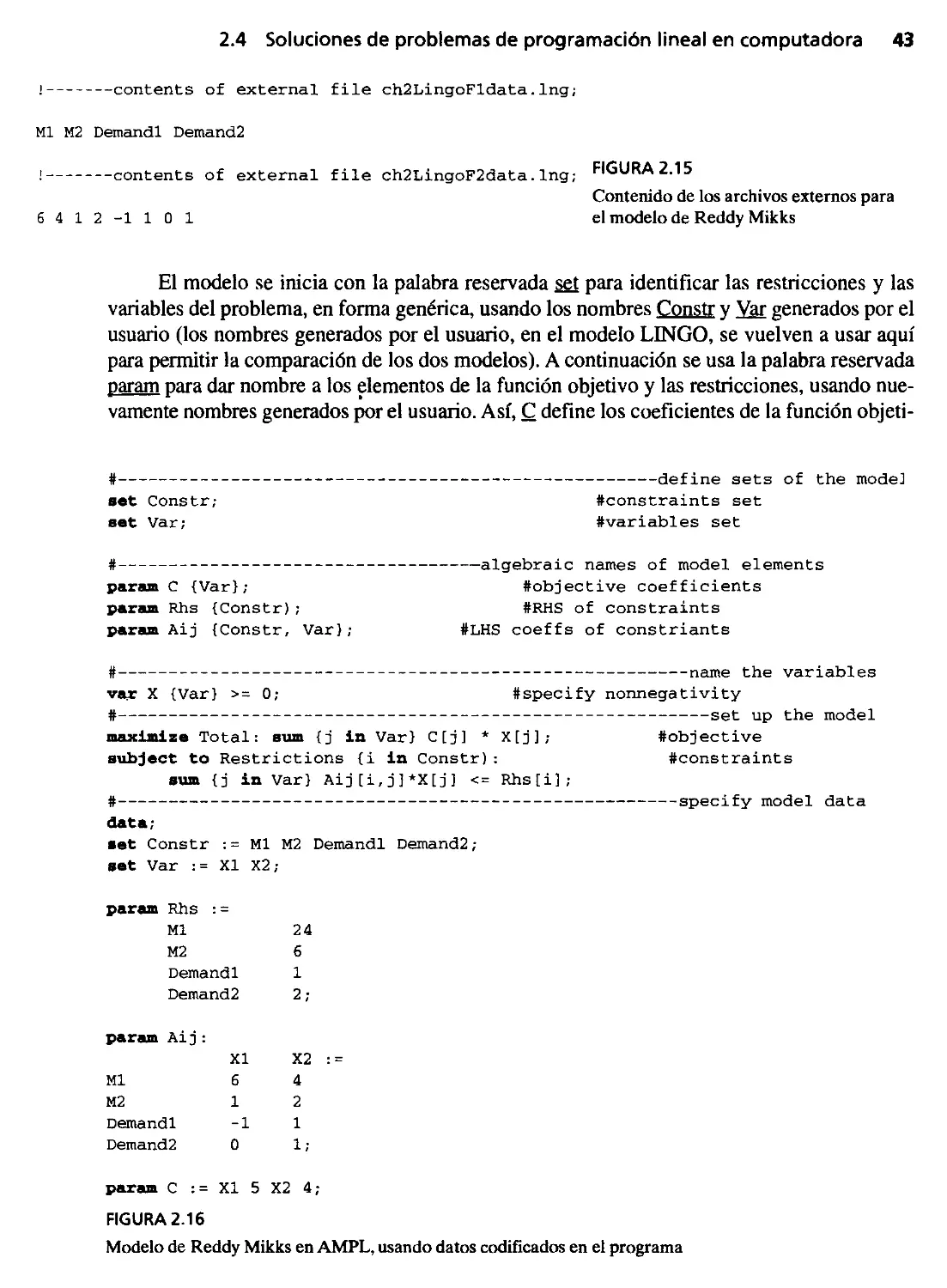

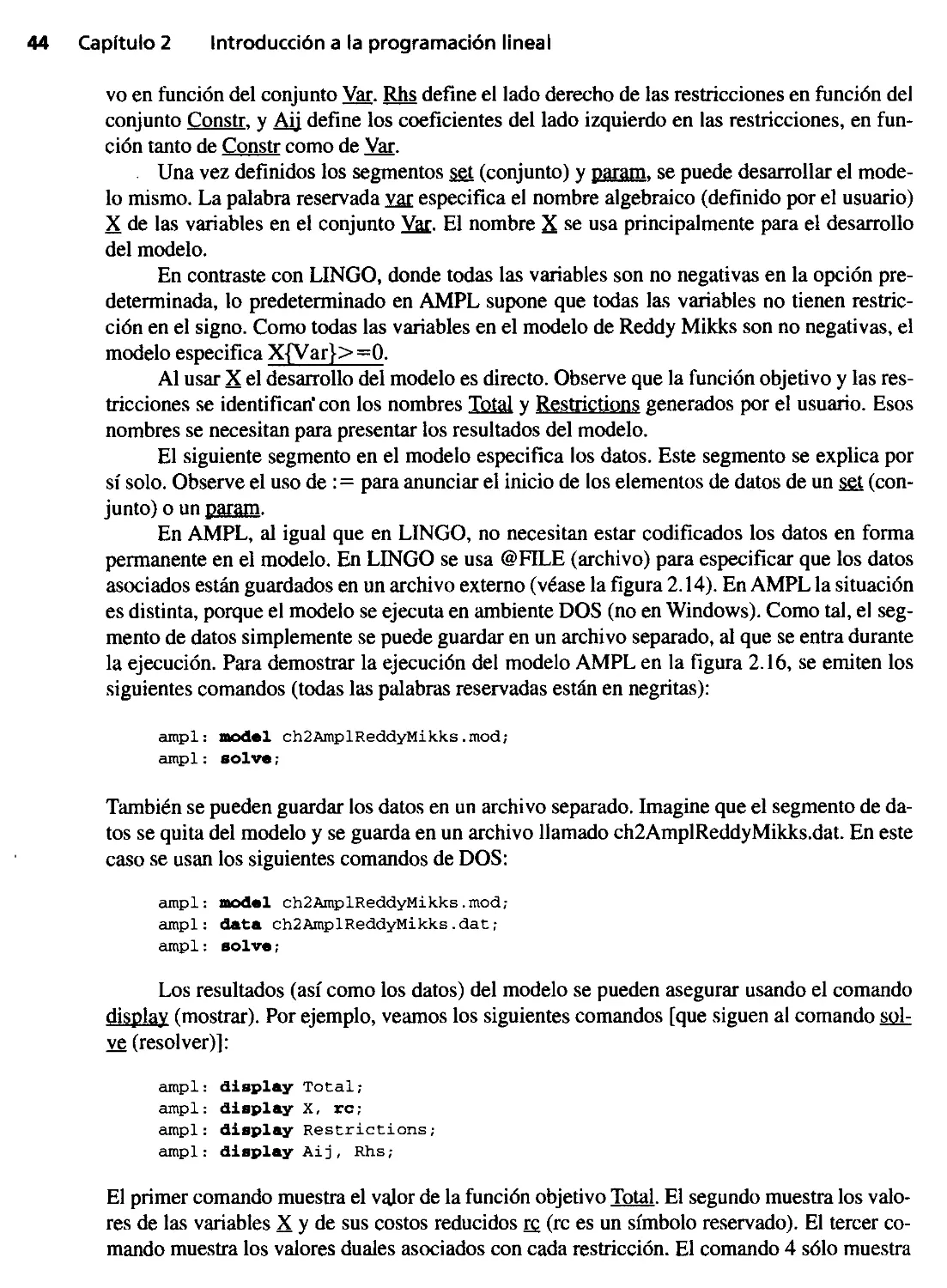

2.4 Soluciones de problemas de programación lineal

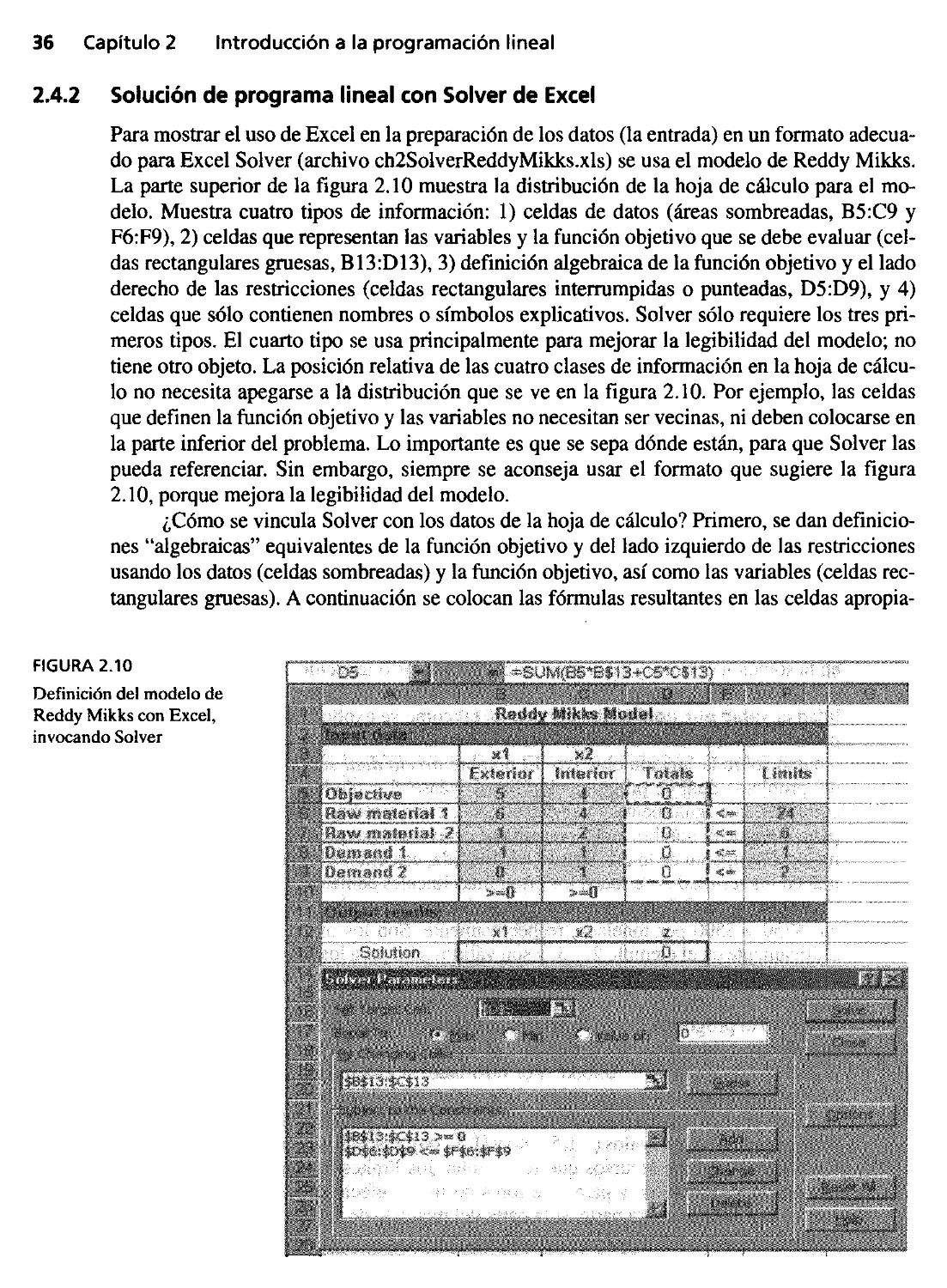

en computadora 33

2.4.1 Solución de programación lineal con TORA 33

2.4.2 . Solución de programación lineal con Solver de Excel 36

2.4.3 Solución de programación lineal con LINGO

y AMPL 38

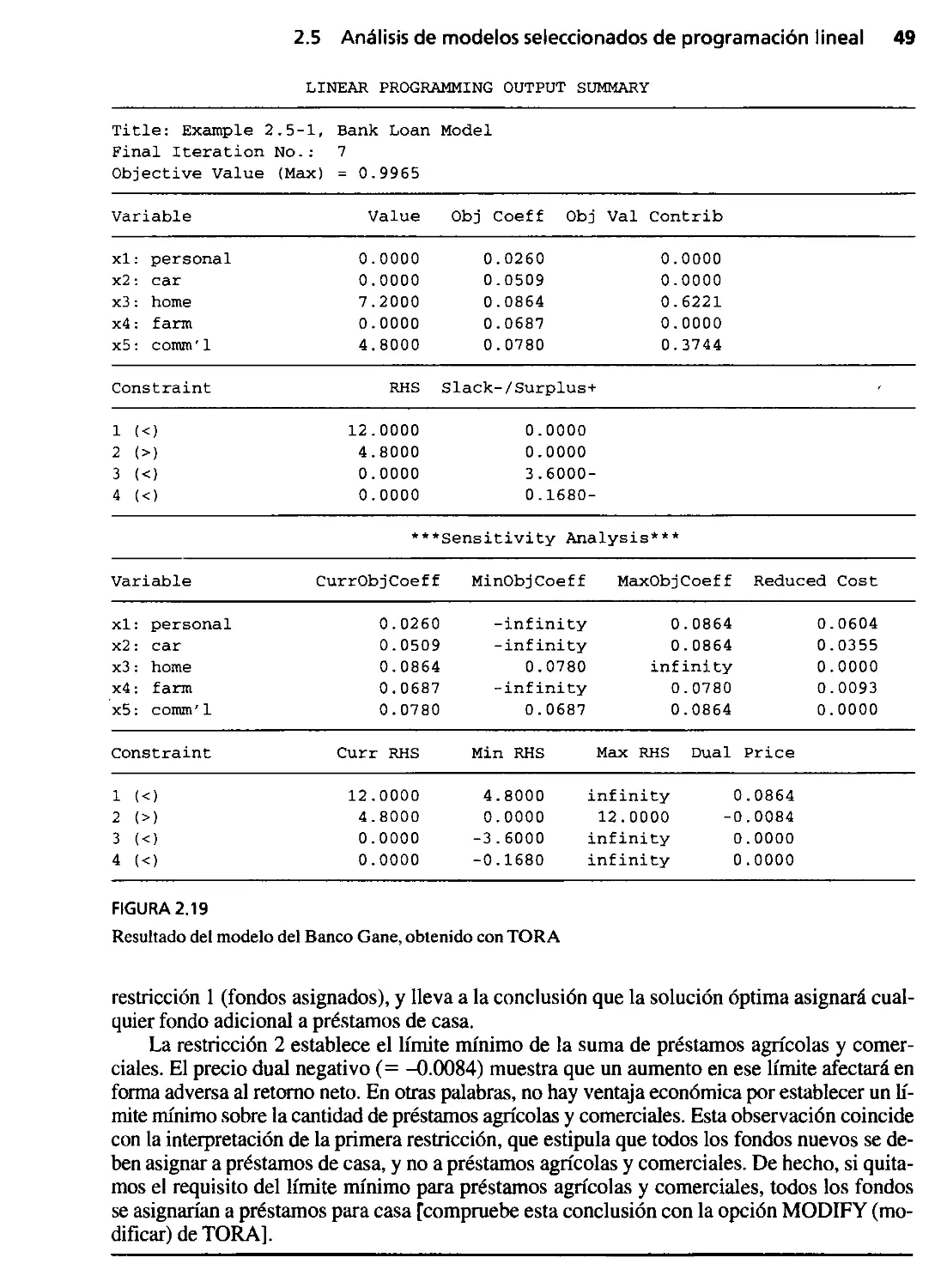

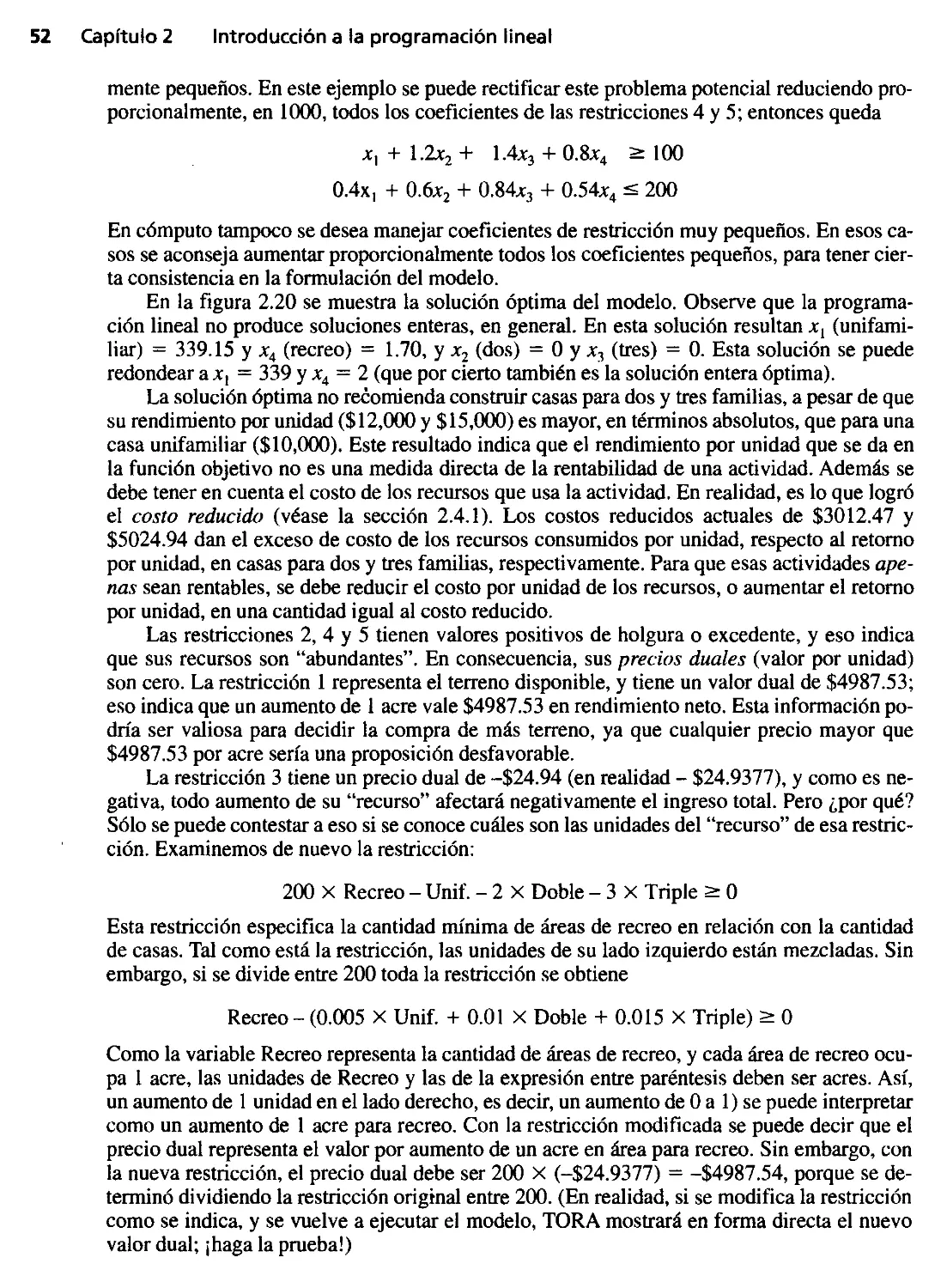

2.5 Análisis de modelos seleccionados de programación lineal 47

Referencias seleccionadas 66

Problemas integrales 67

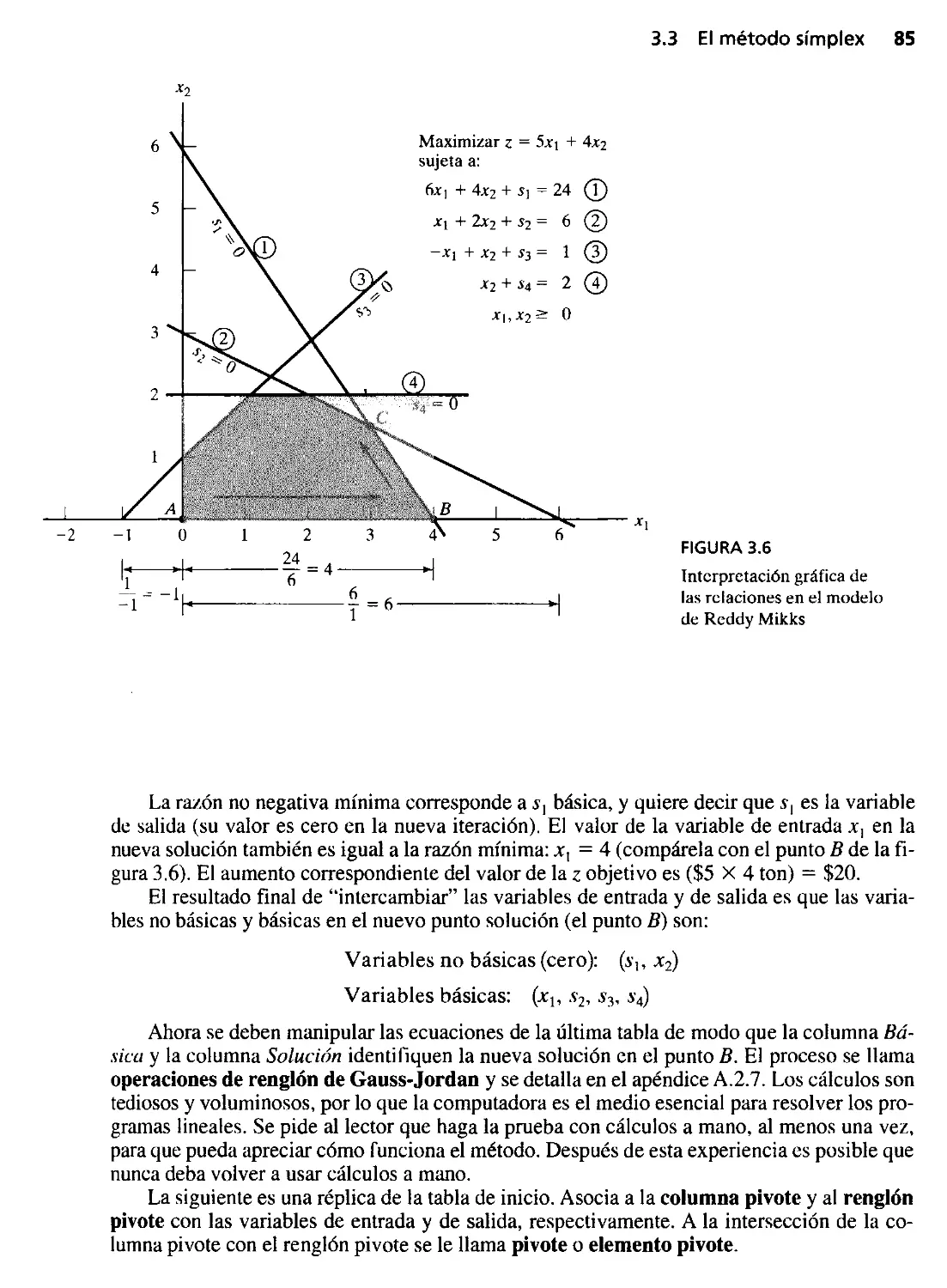

Capítulo J El método símplex 71

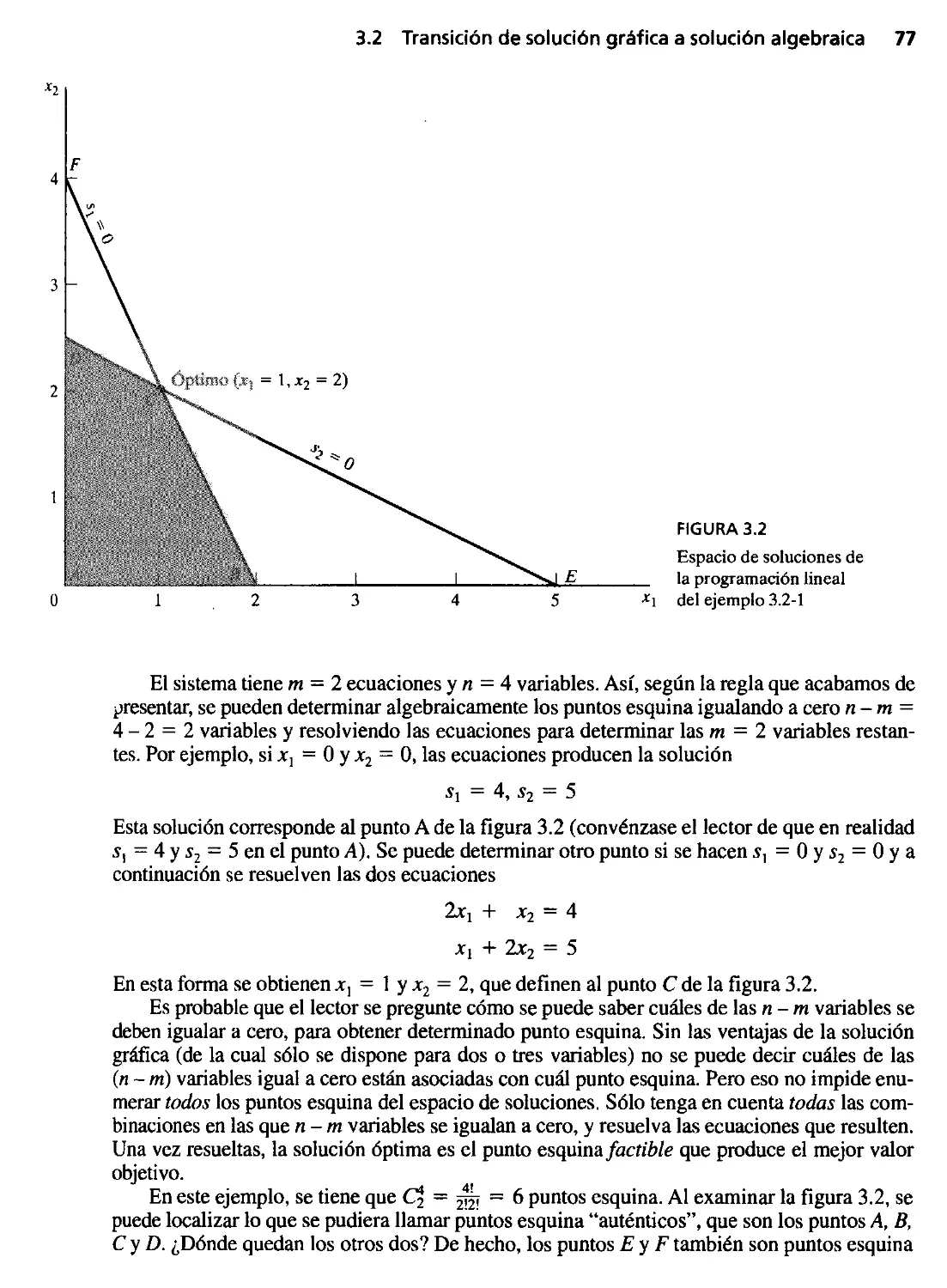

3.1 Espacio de soluciones en forma de ecuación 71

3.1.1 Conversión de desigualdades a ecuaciones 71

3.1.2 Manejo de variables no restringidas 73

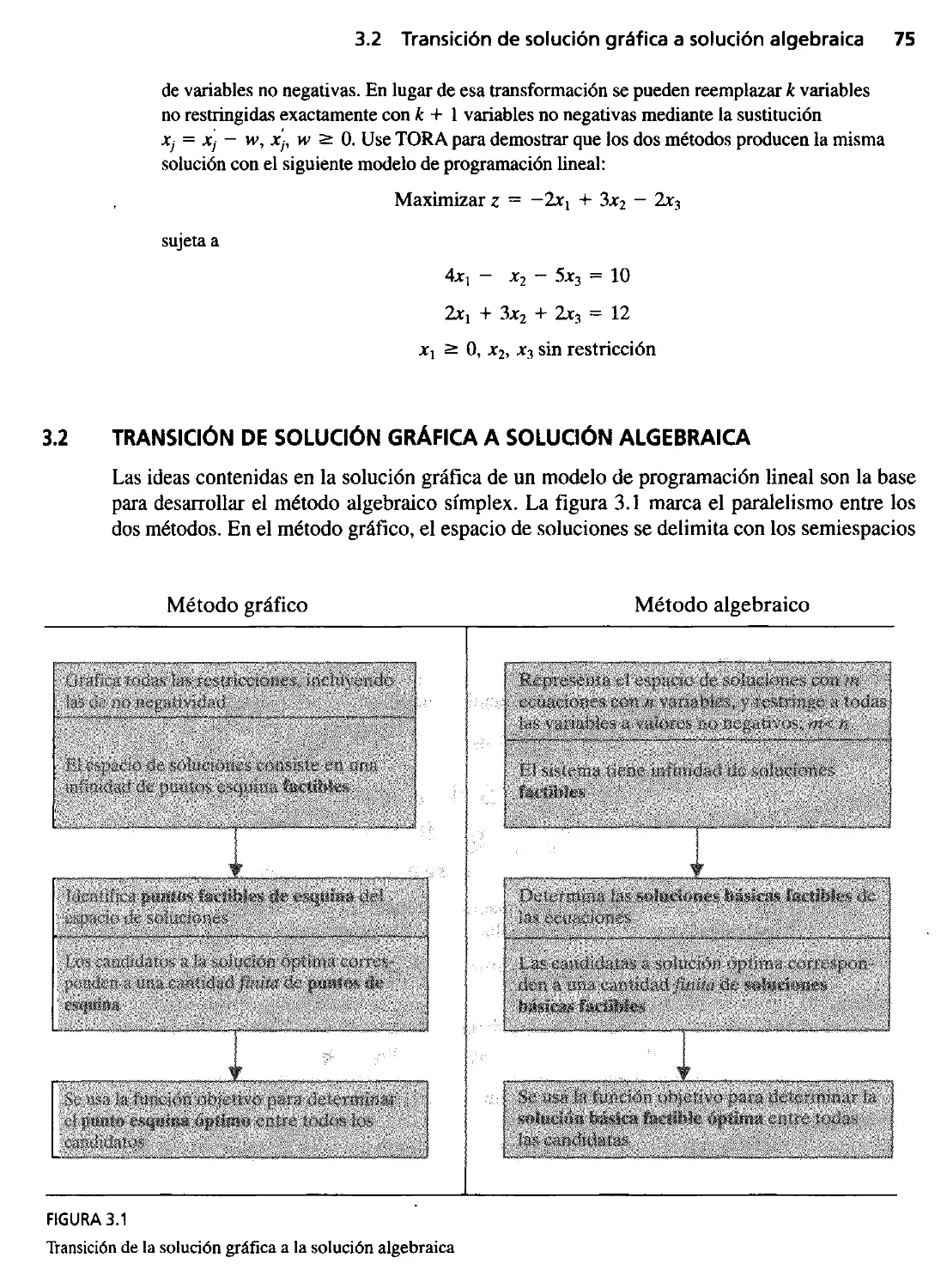

3.2 Transición de solución gráfica a solución algebraica 75

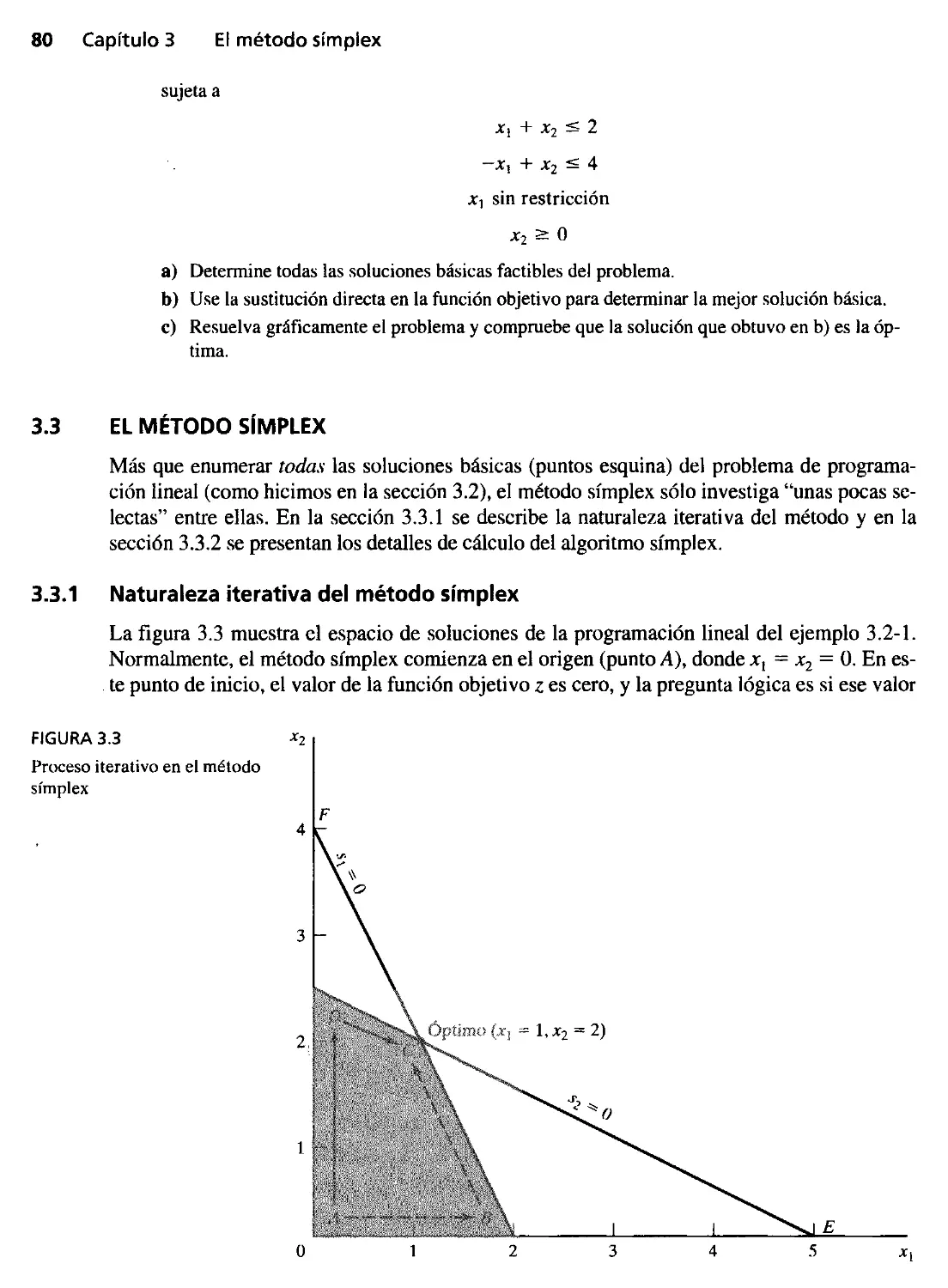

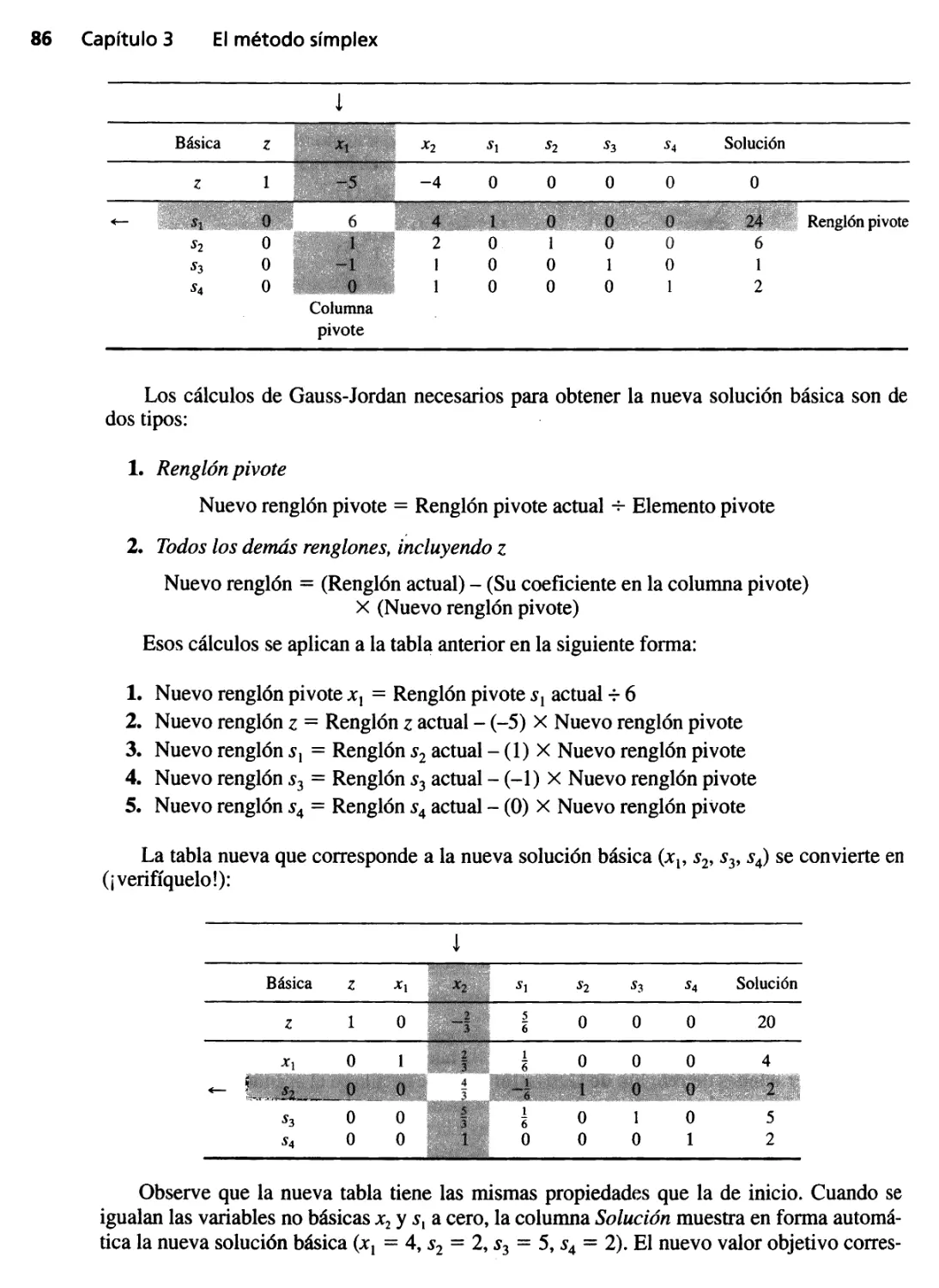

3.3 El método símplex 80

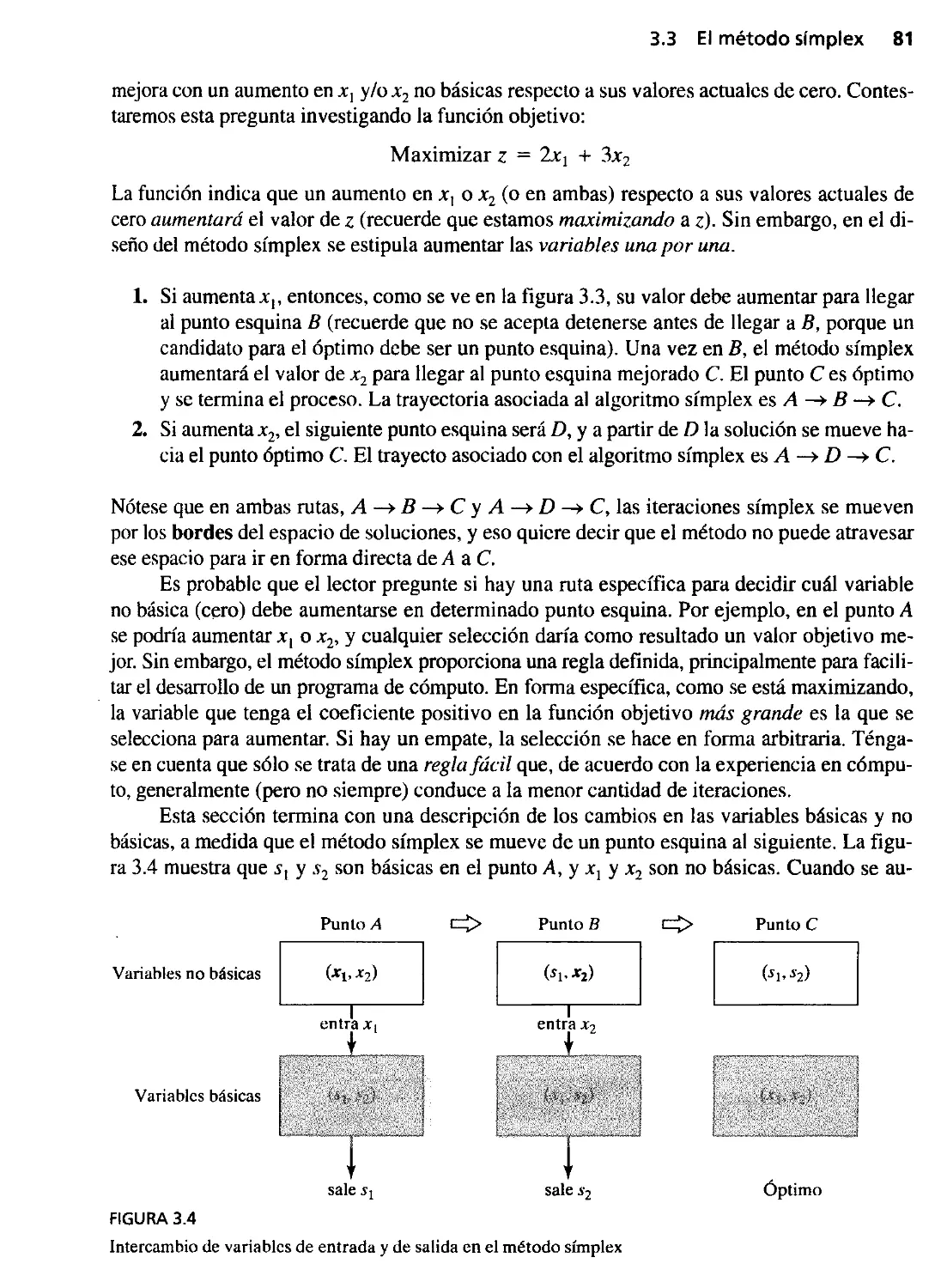

3.3.1 Naturaleza iterativa del método símplex 80

3.3.2 Detalles de cálculo del algoritmo símplex 83

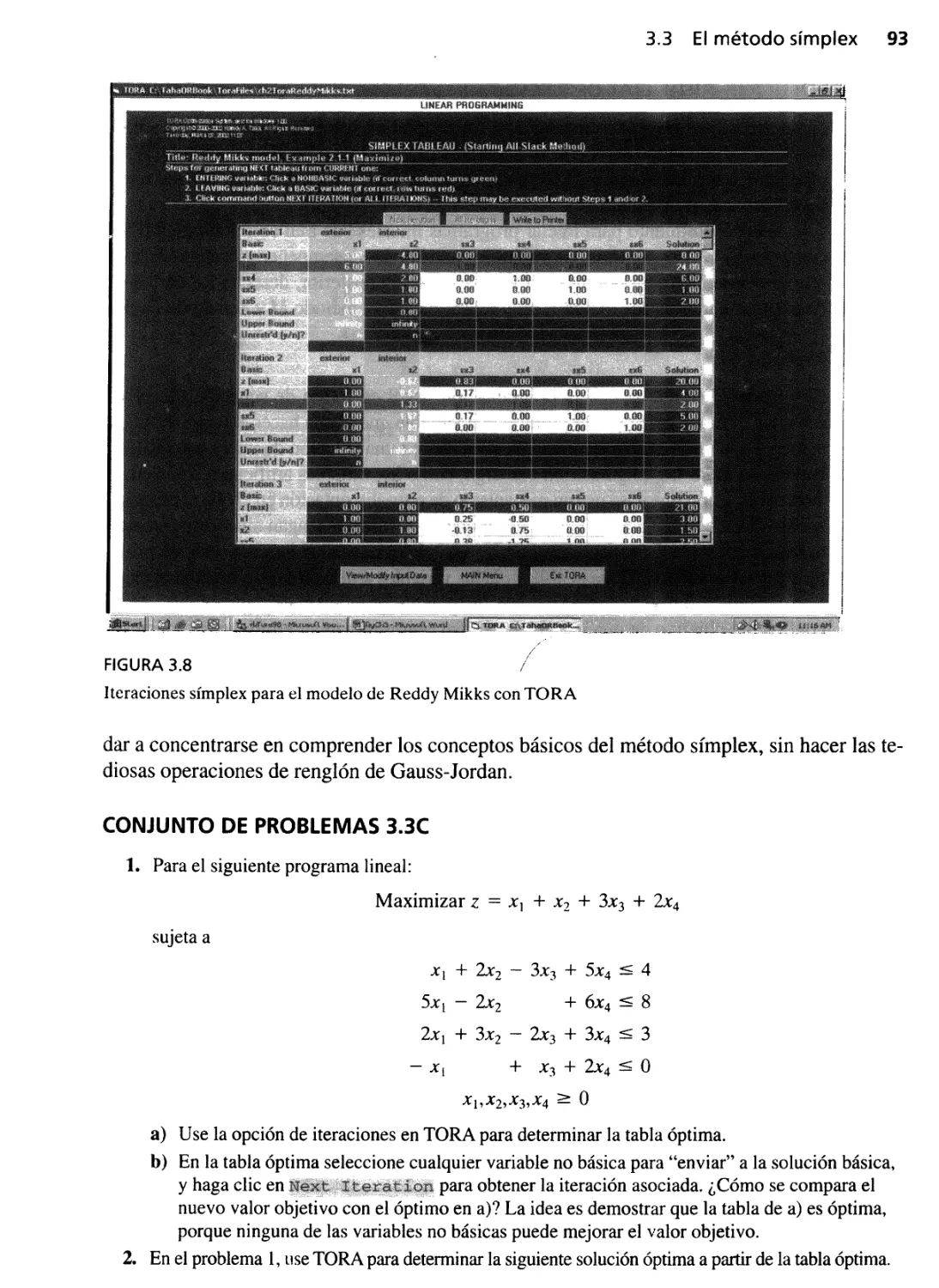

3.3.3 Iteraciones símplexocon TORA 92 .

..

VII

viii Conten ido

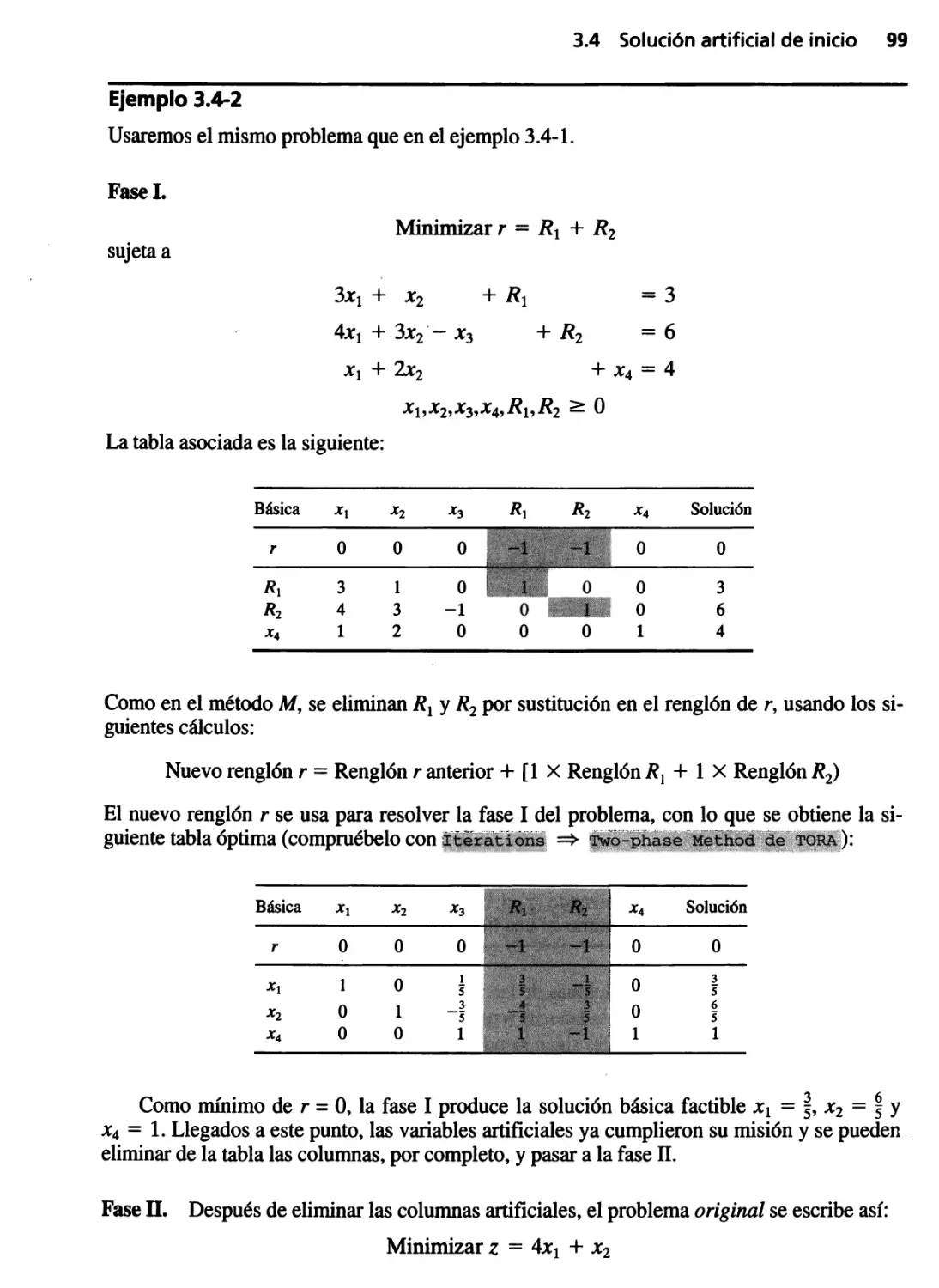

3.4 Solución artificial de inicio 94

3.4.1 Método M 94

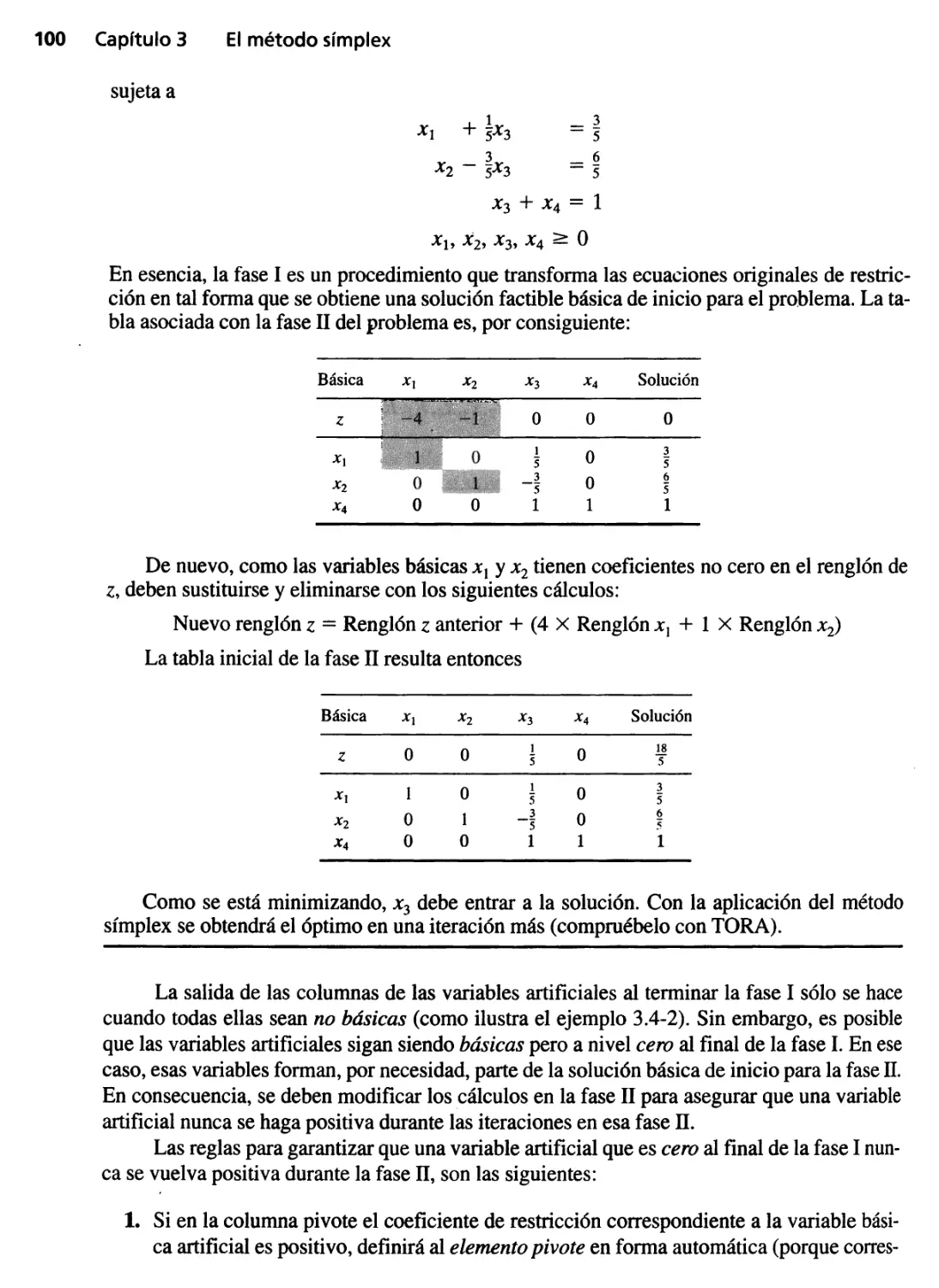

3.4.2 Método de dos fases 98

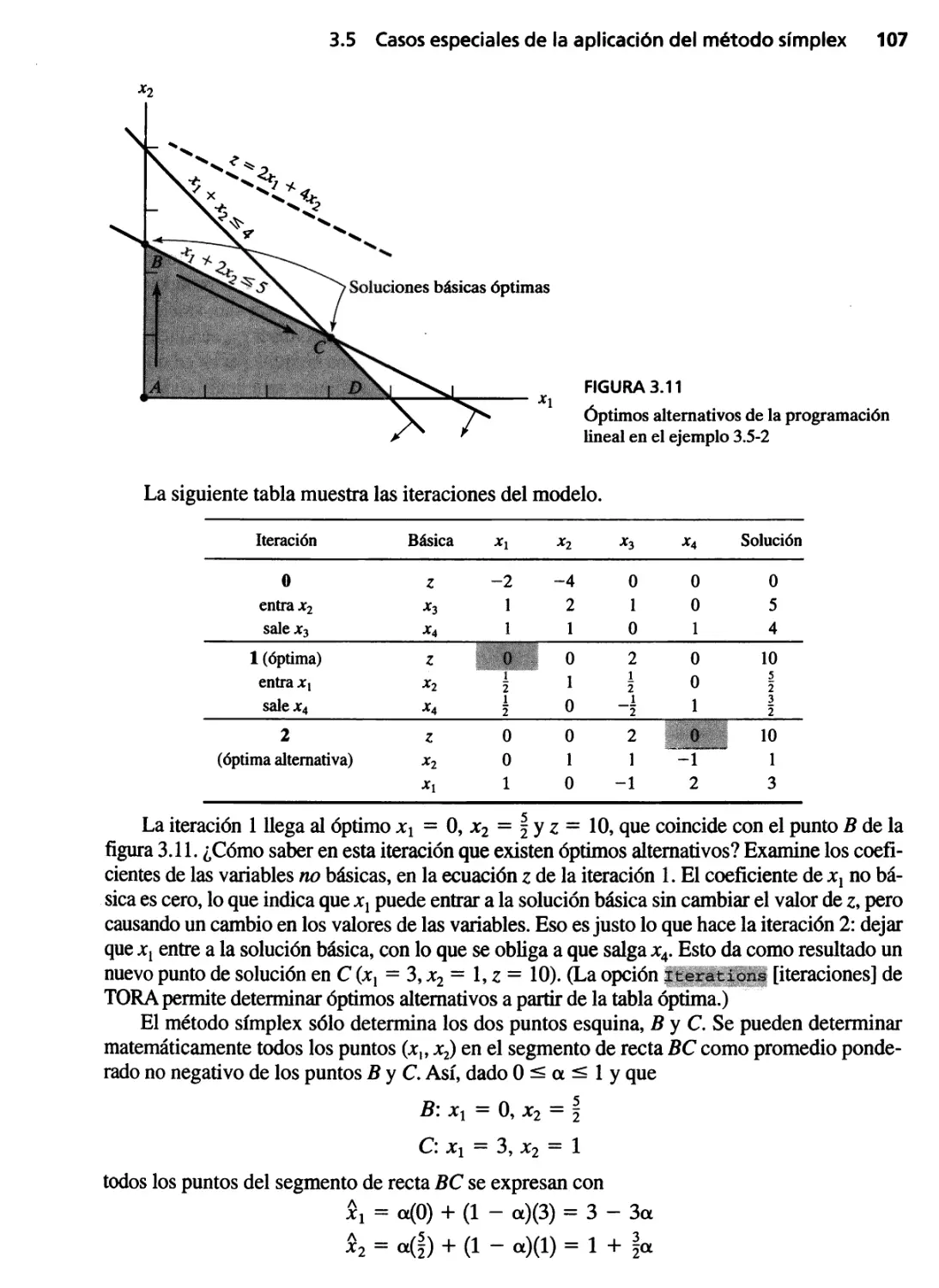

3.5 Casos especiales de aplicación del método símplex 103

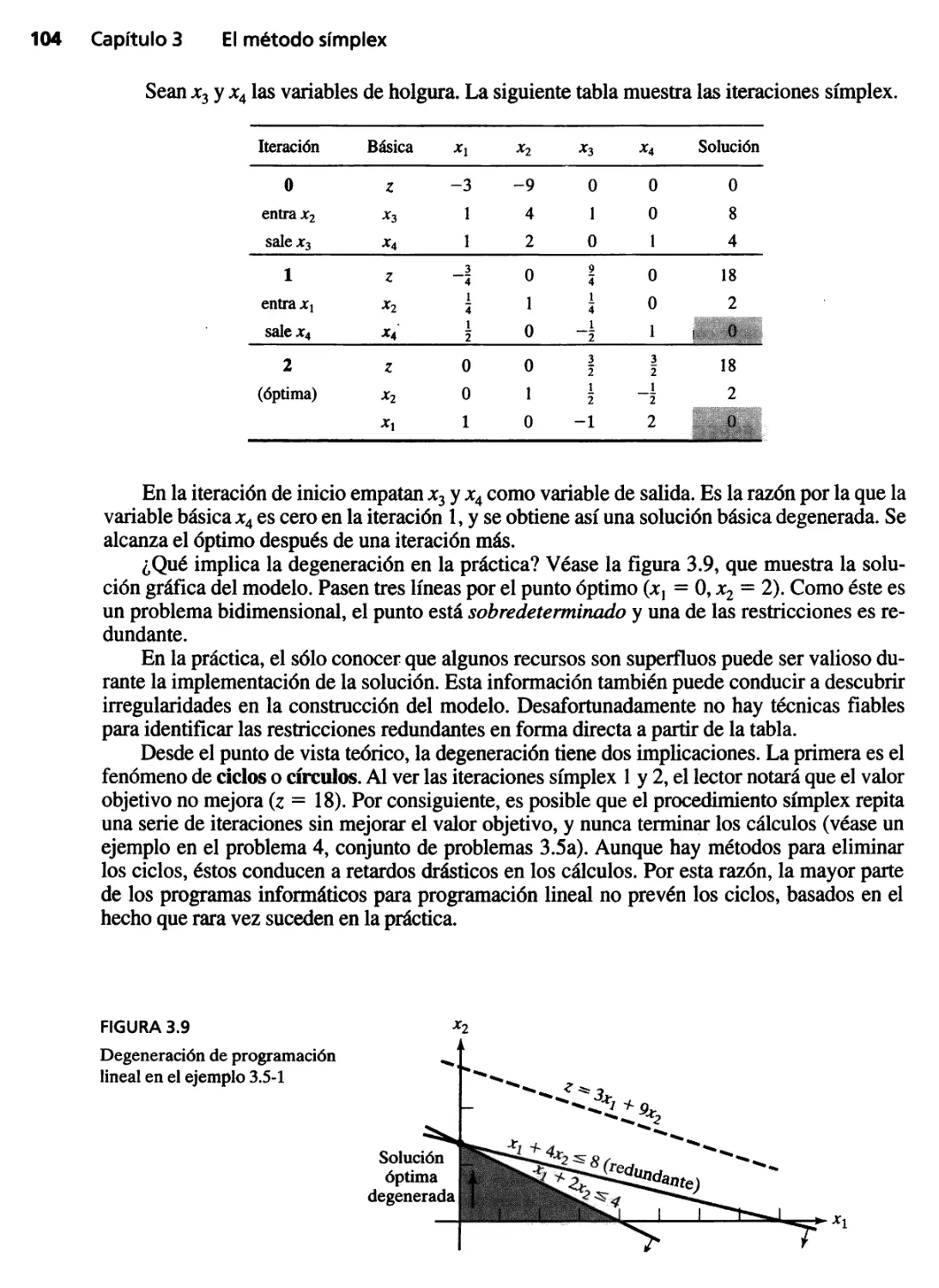

3.5.1 Degeneración 103

3.5.2 Óptimos alternativos 106

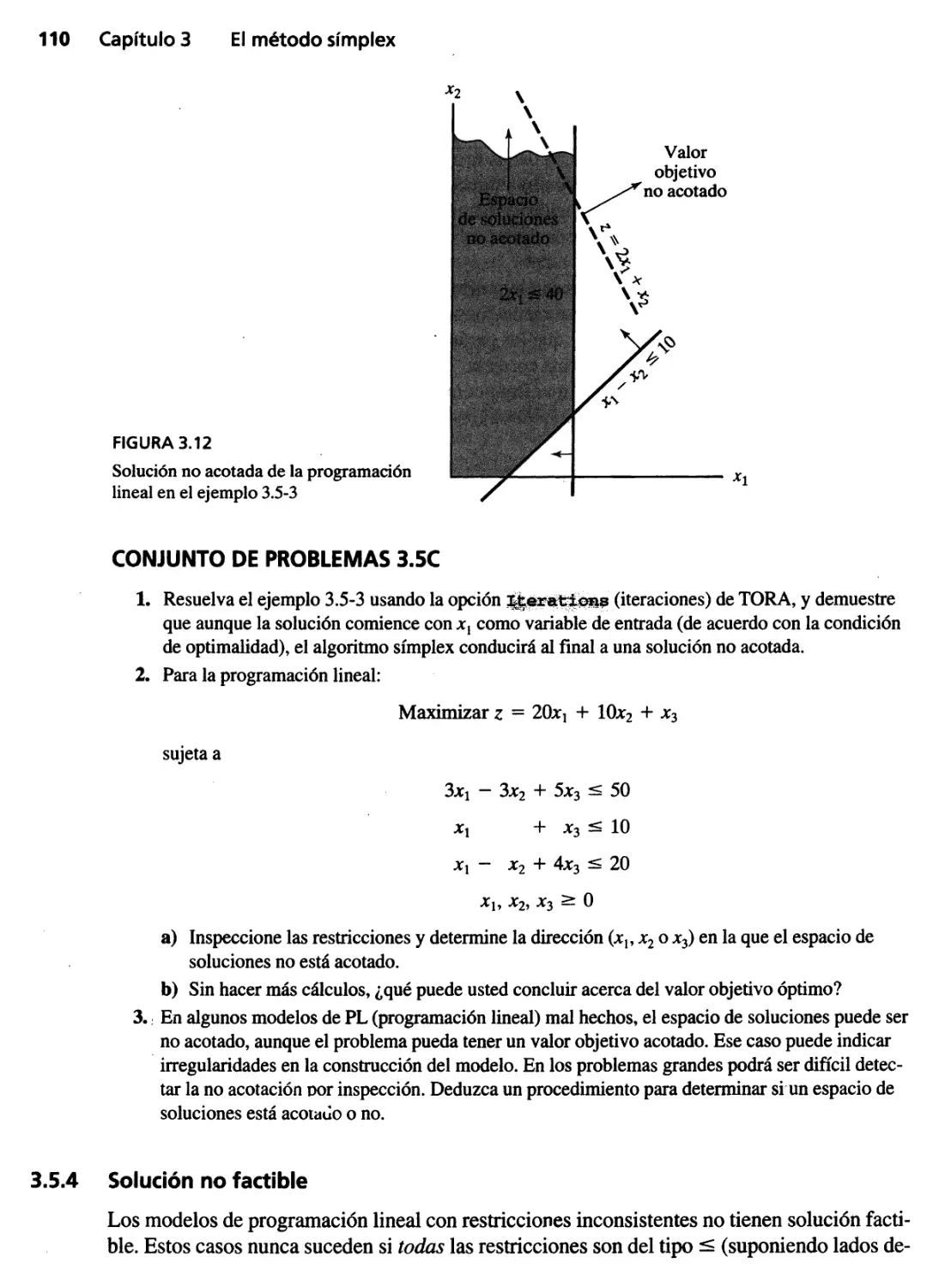

3.5.3 Solución no acotada 109

3.5.4 Solución no factible 110

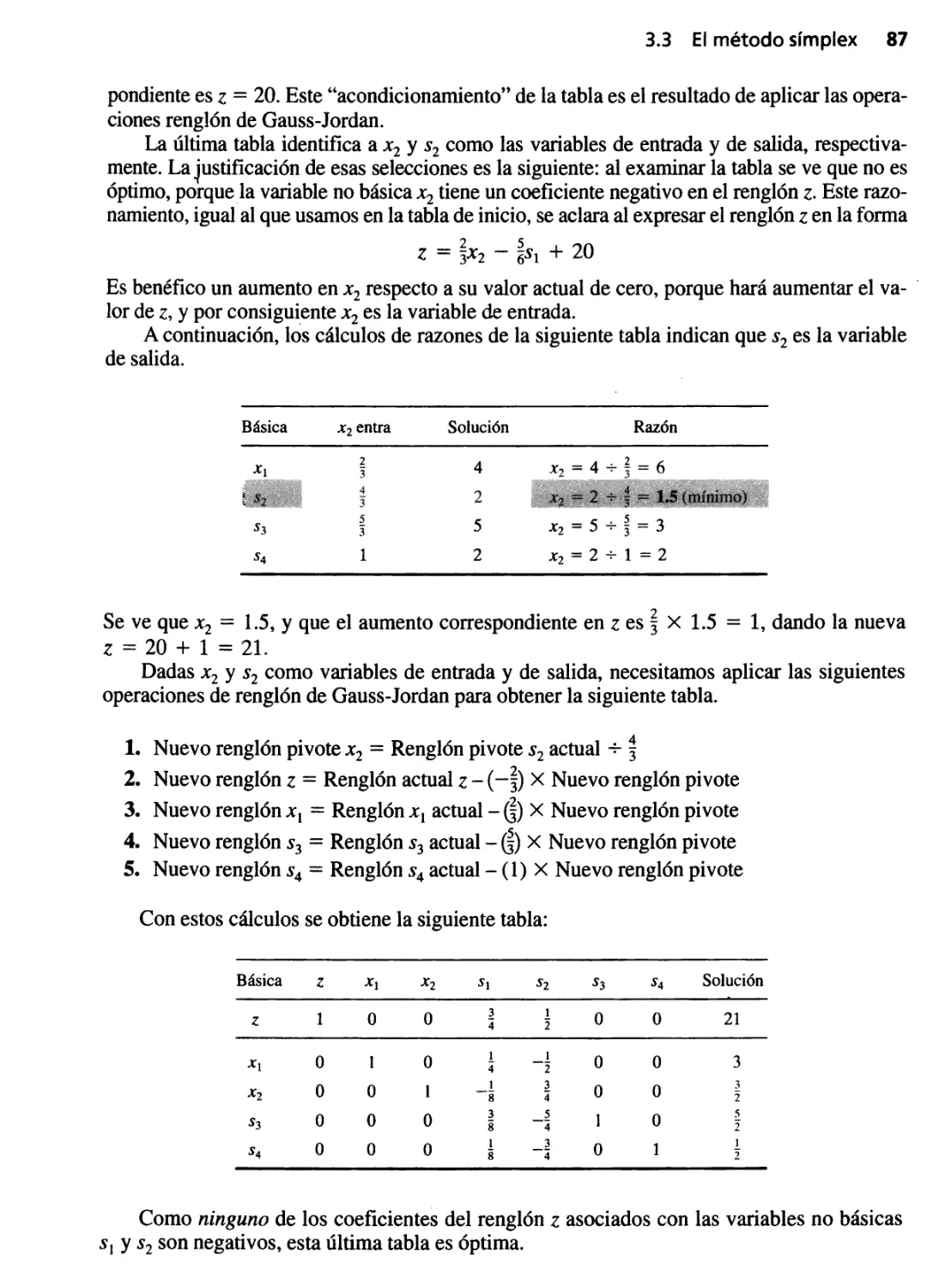

Referencias seleccionadas 112

Problemas integrales 112

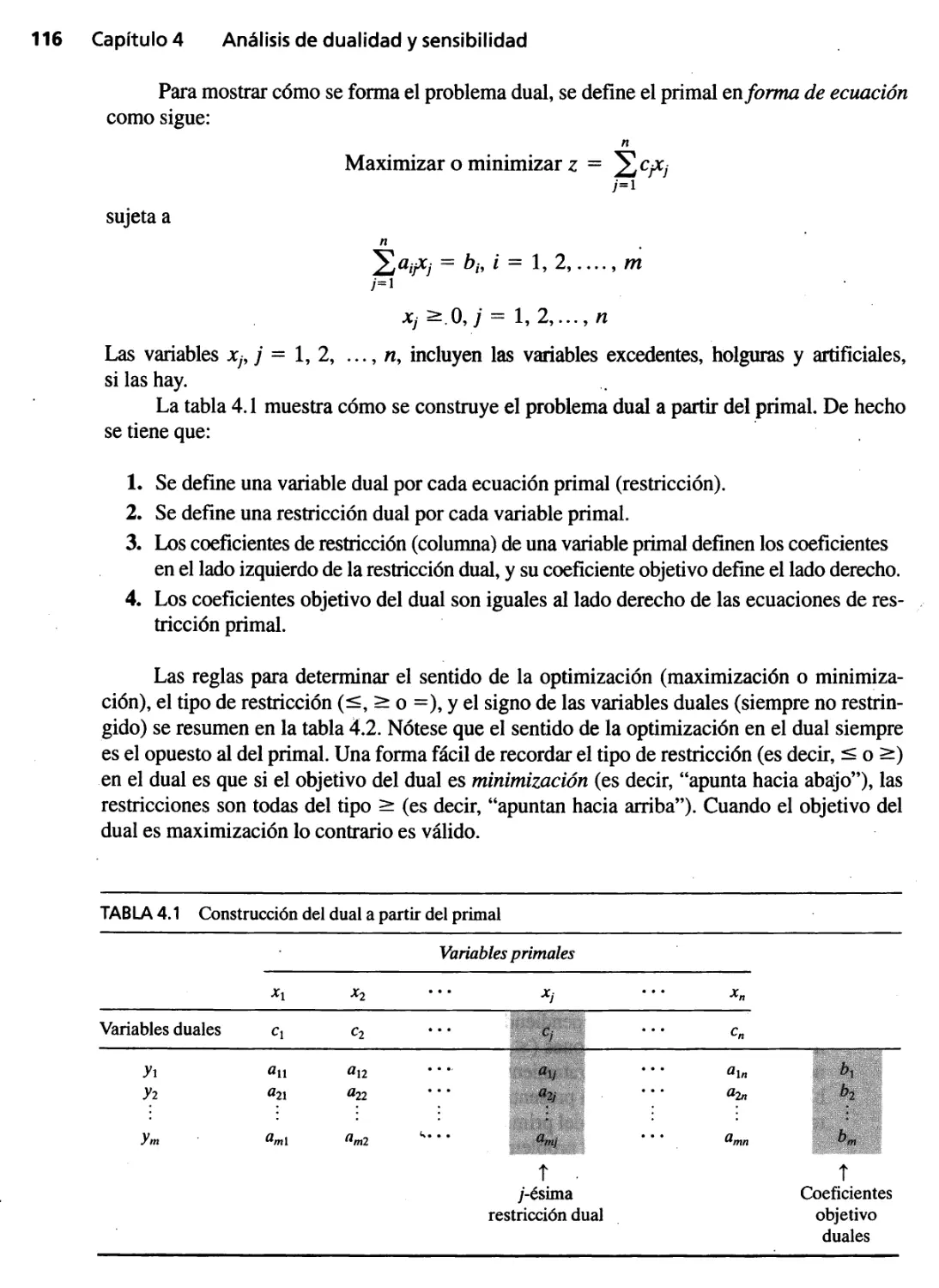

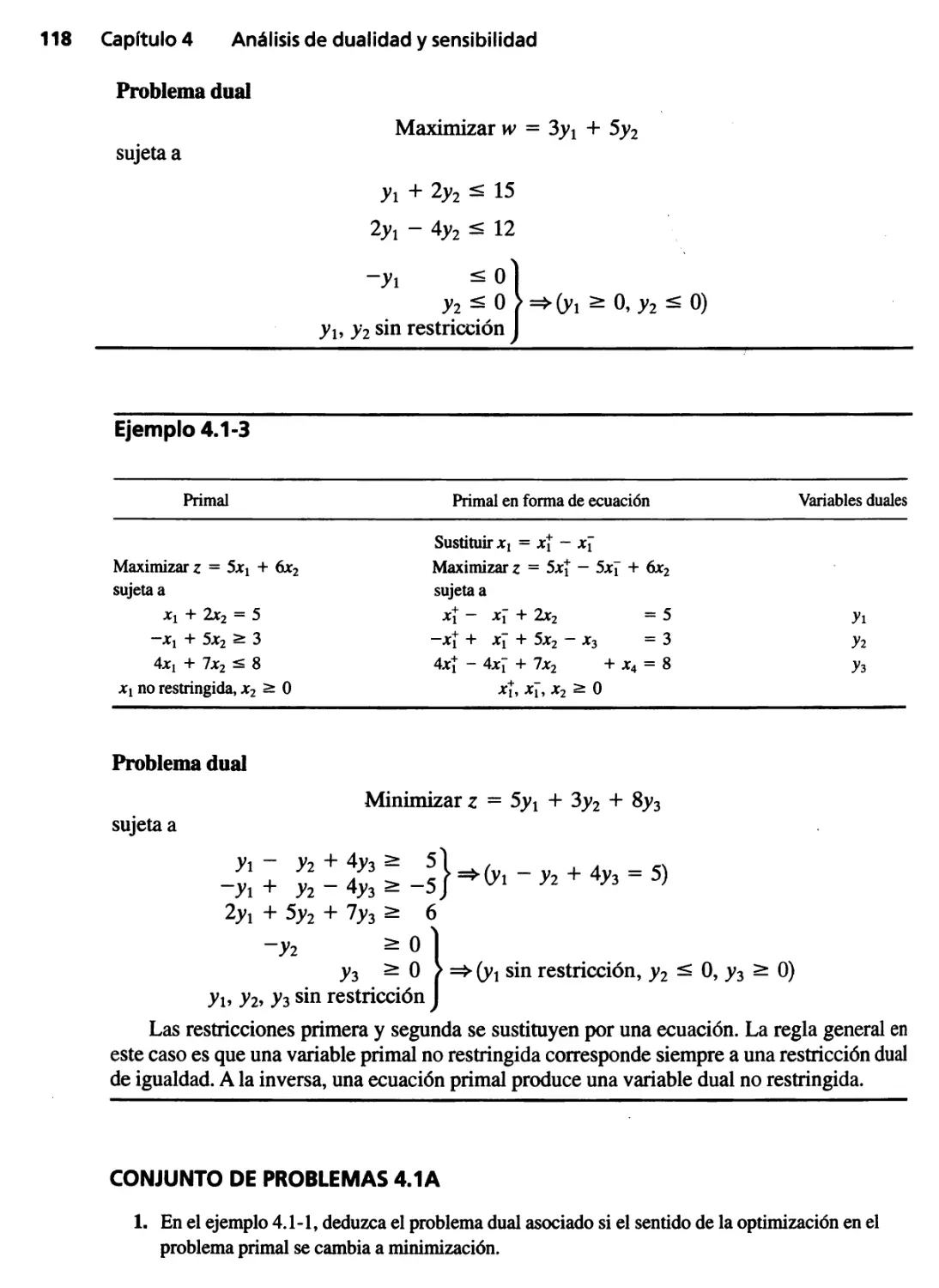

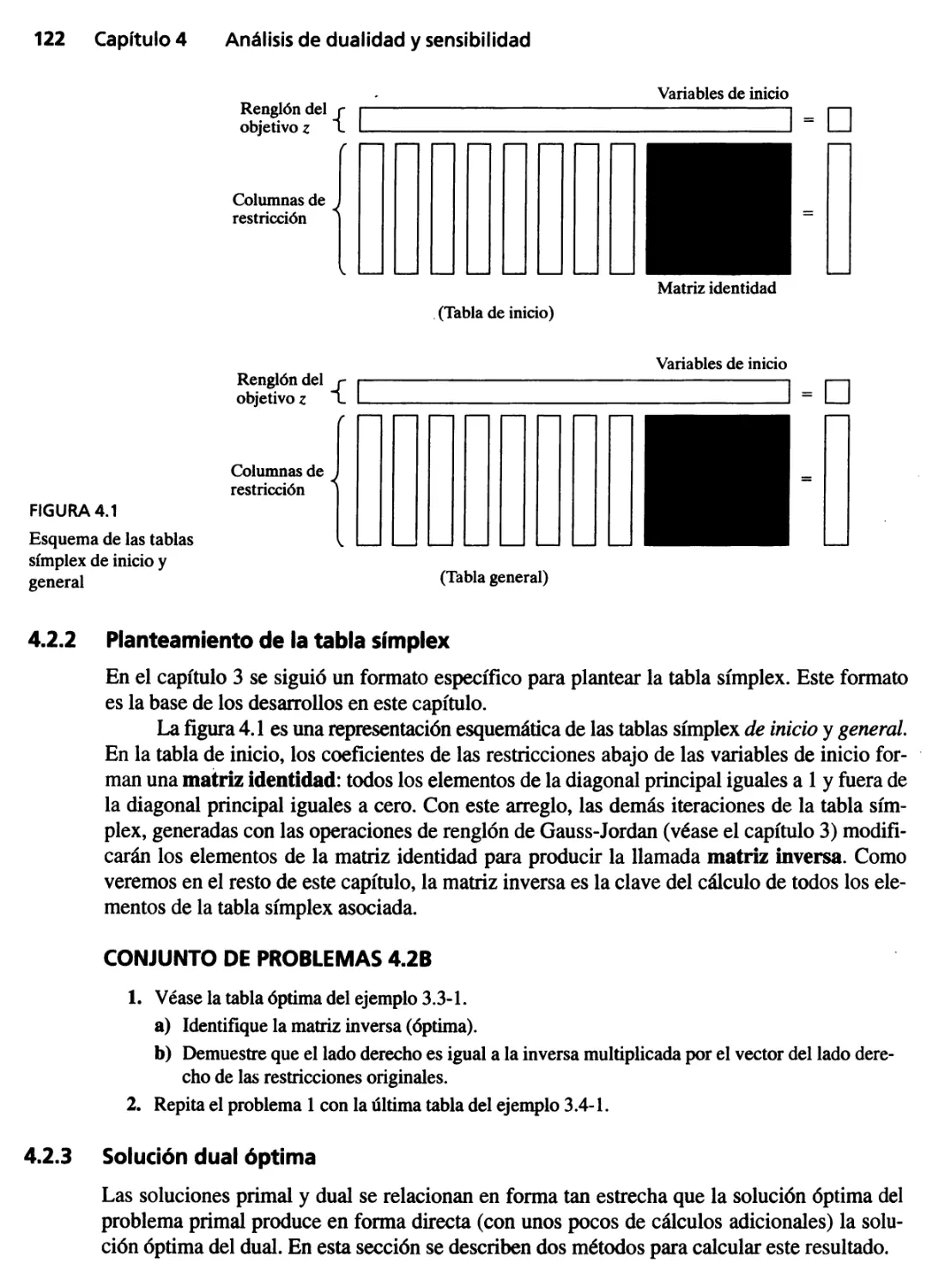

Capítulo 4 Análisis de dualld8d y sensibilidad 115

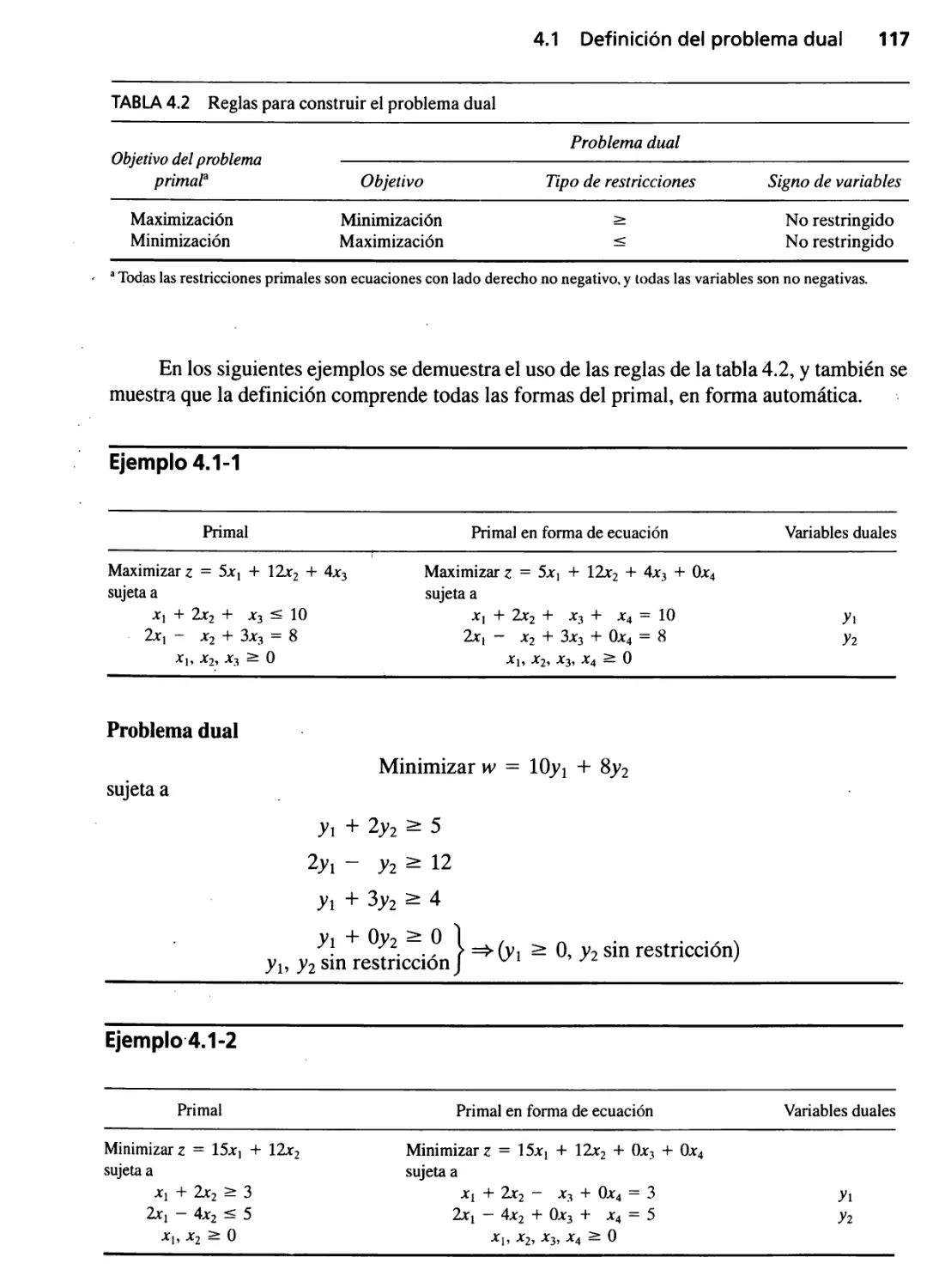

4.1 Definición del problema dual 115

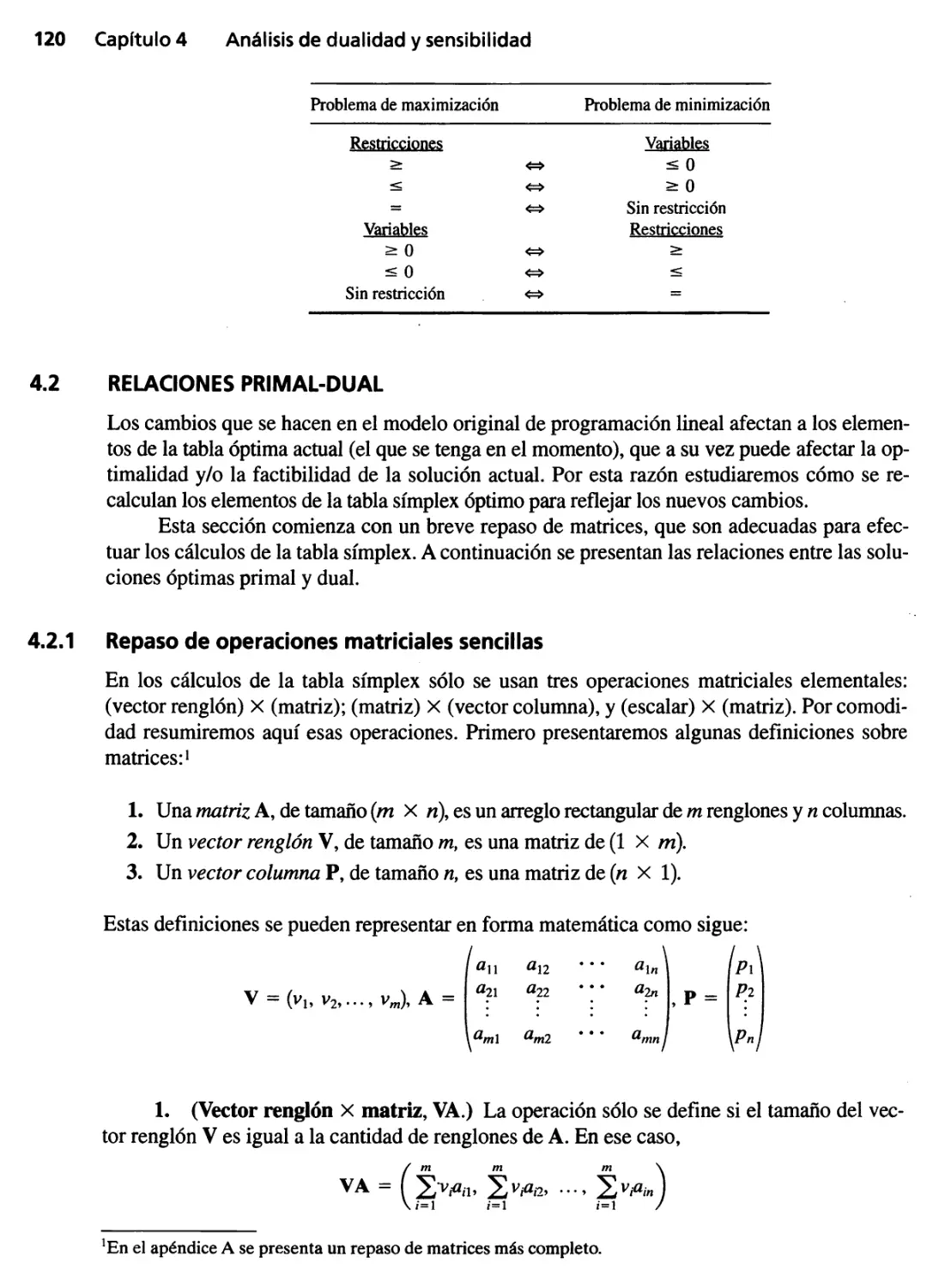

4.2 Relaciones primal-dual 120

4.2.1 Repaso de operaciones matriciales sencillas 120

4.2.2 Planteamiento de la tabla símplex 122

4.2.3 Solución dual óptima 122

4.2.4 Cálculos con la tabla símplex 126

4.2.5 Valor objetivo primal y dual 130

4.3 Interpretación económica de la dualidad 132

4.3.1 Interpretación económica de las variables duales 132

4.3.2 Interpretación económica de las restricciones

. duales 135

4.4 Otros algoritmos símplex para programación lineal 137

4.4.1 Método dual símplex 137

4.4.2 Algoritmo símplex generalizado 143

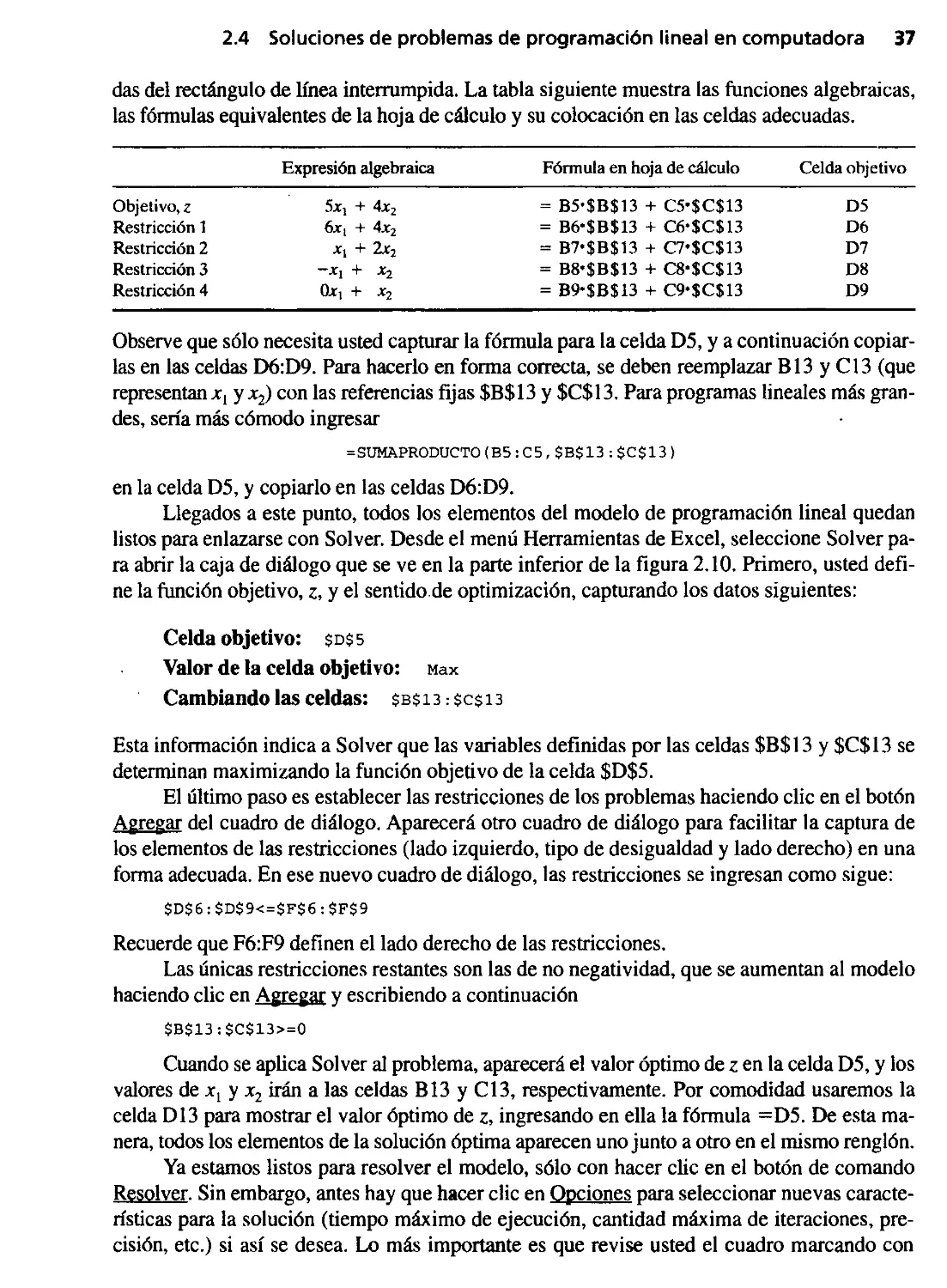

4.5 Análisis postóptimo o de sensibilidad 144

4.5.1 Cambios que afectan la factibilidad 145

4.5.2 Cambios que afectan la optimalidad 155

Referencias seleccionadas 161

Problemas integrales 162

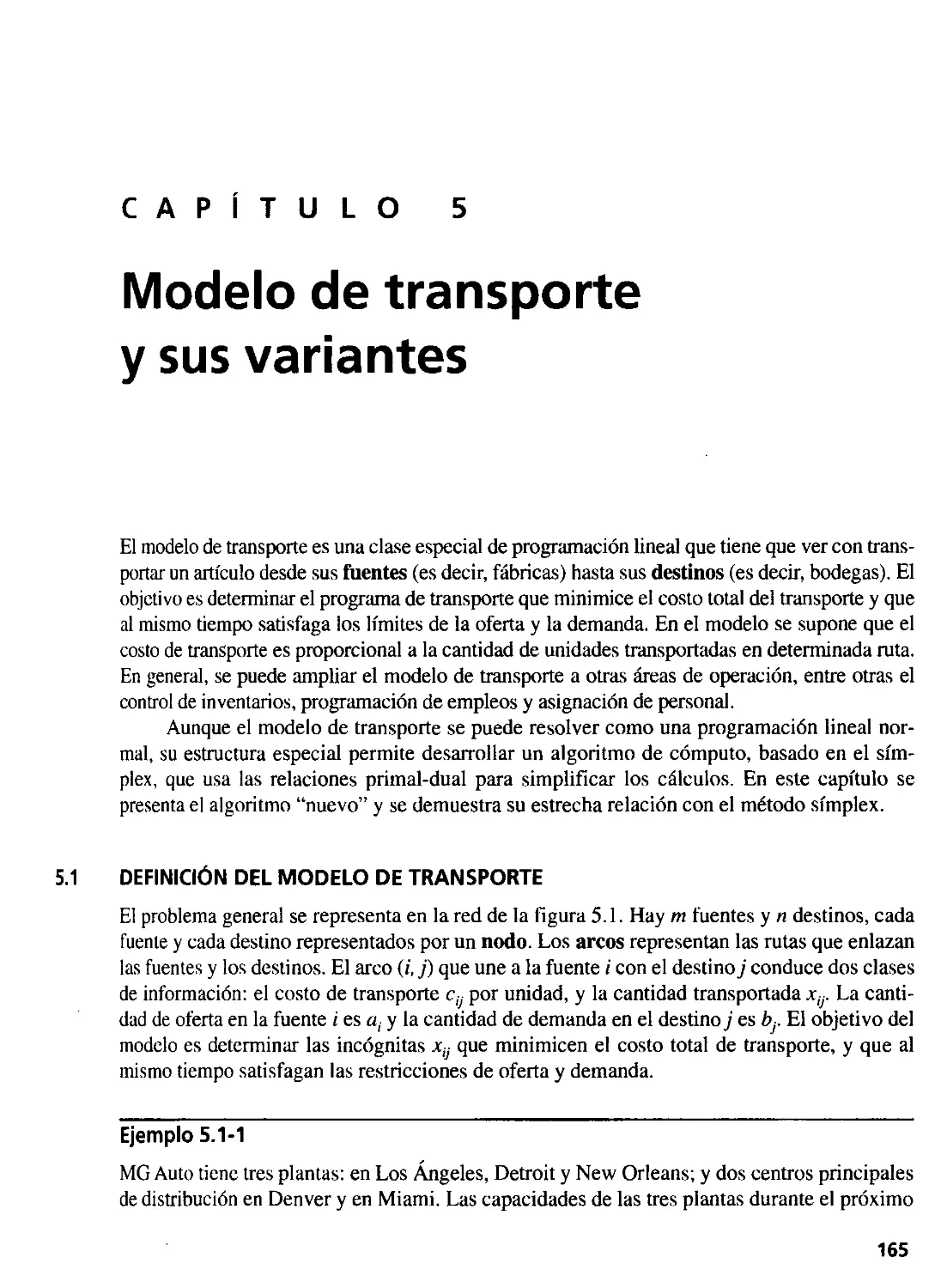

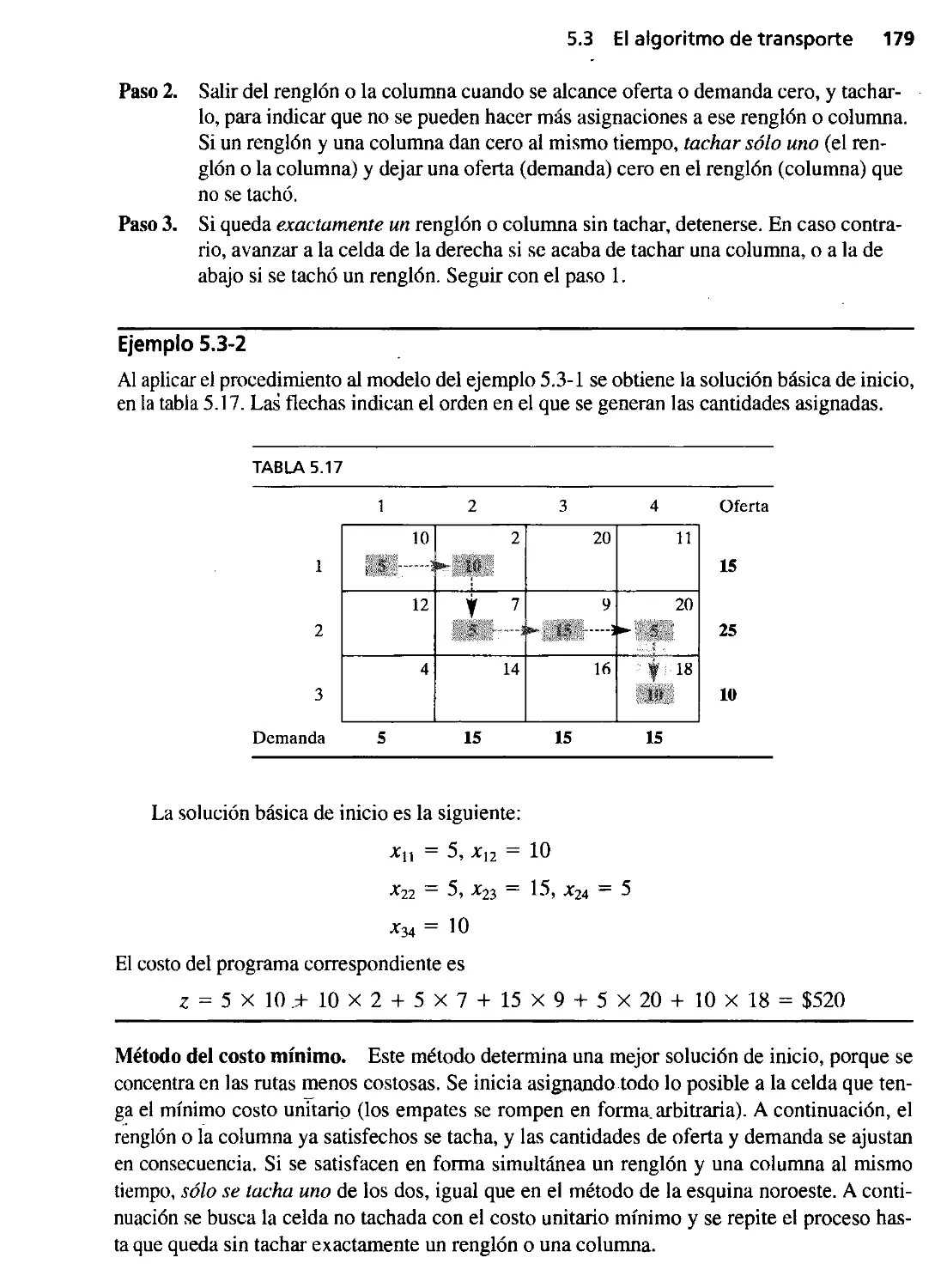

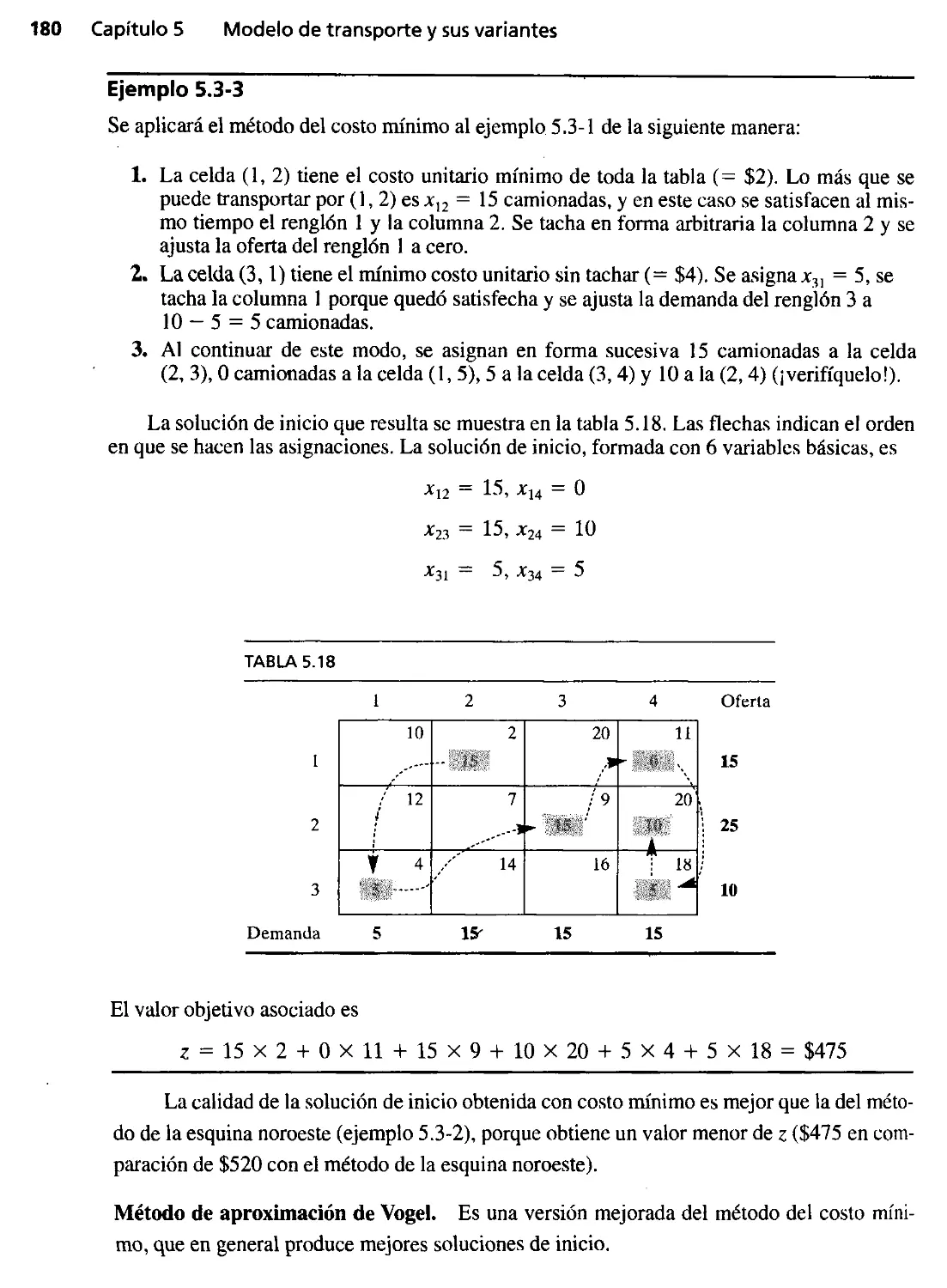

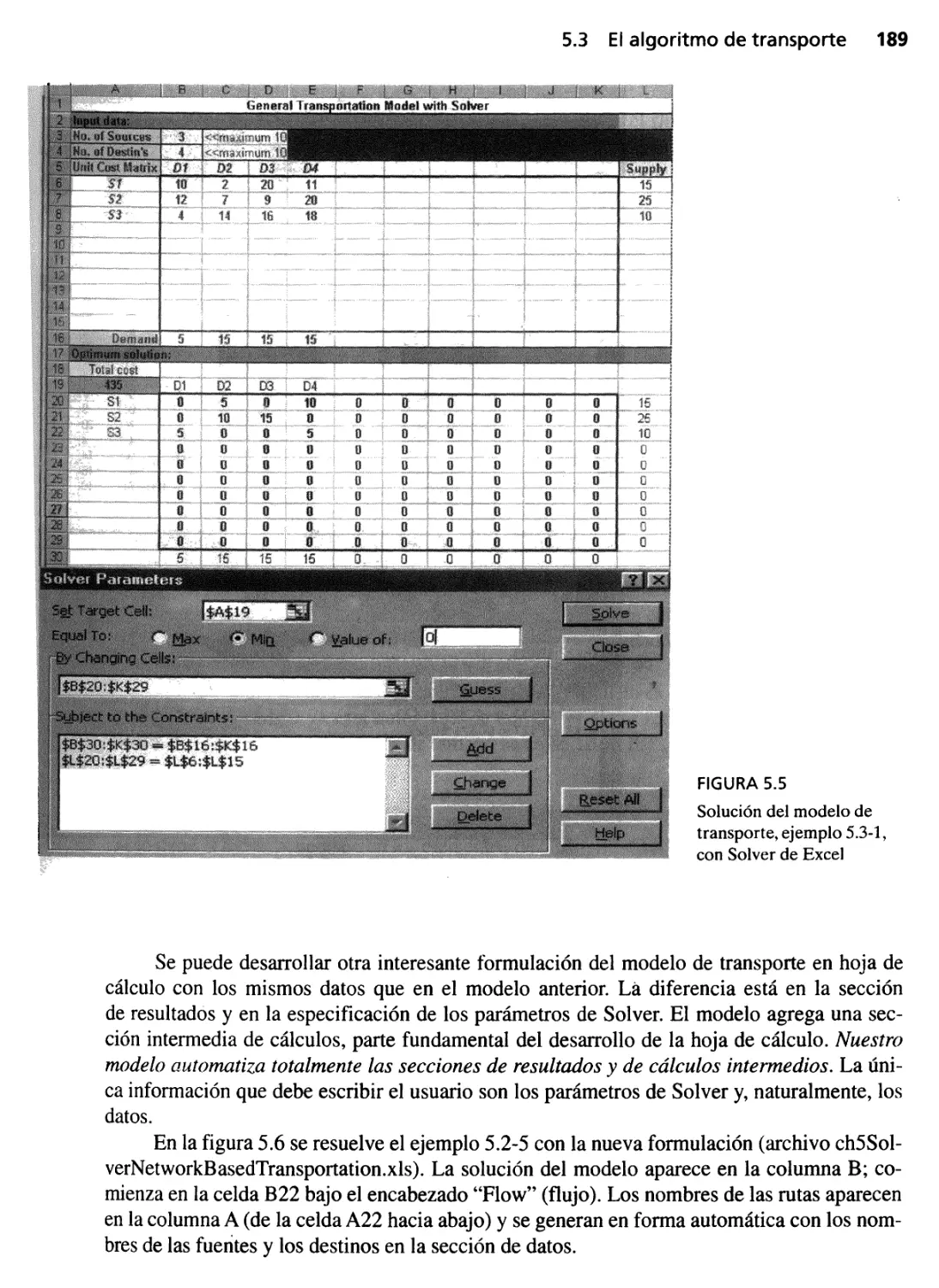

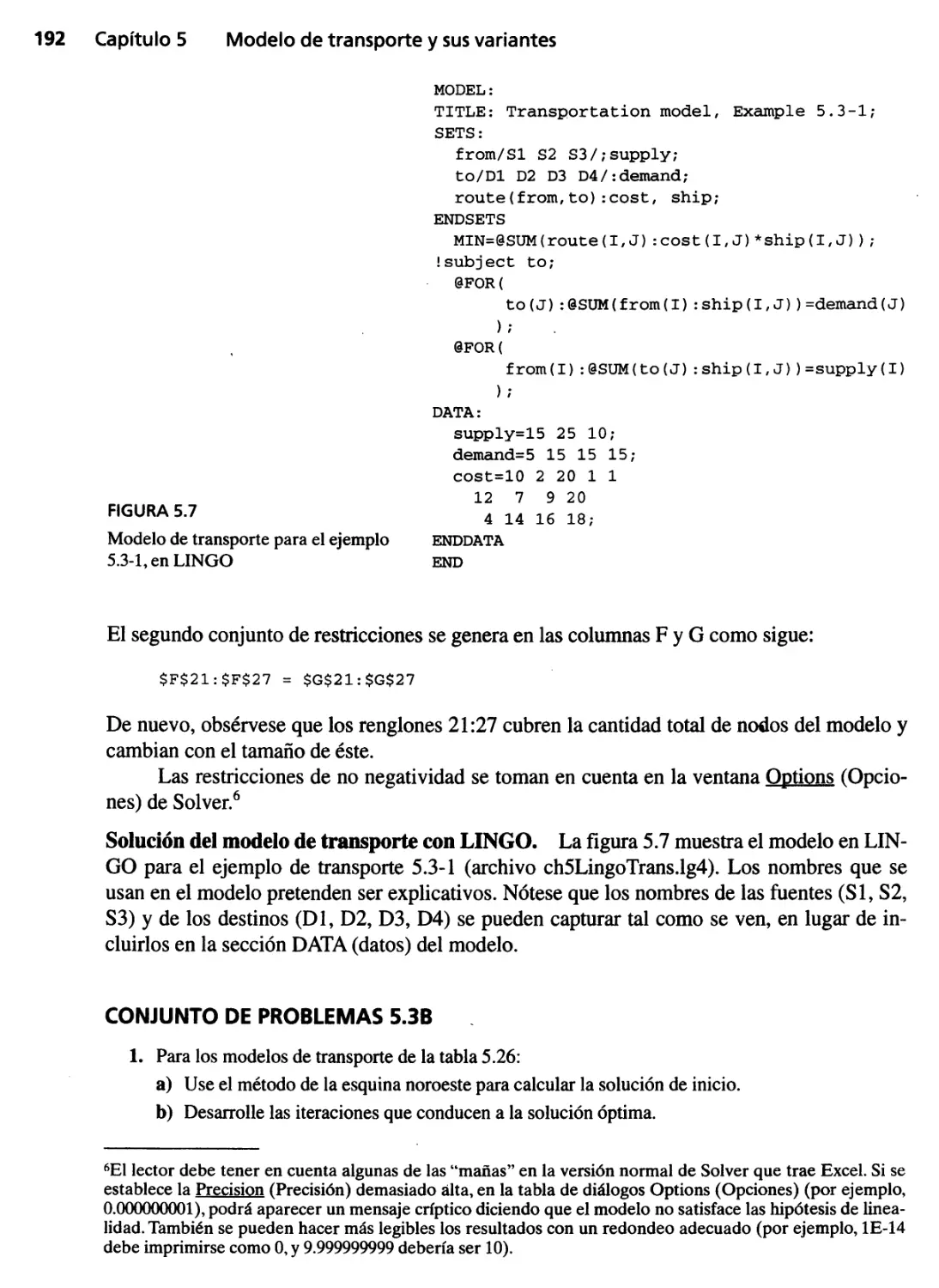

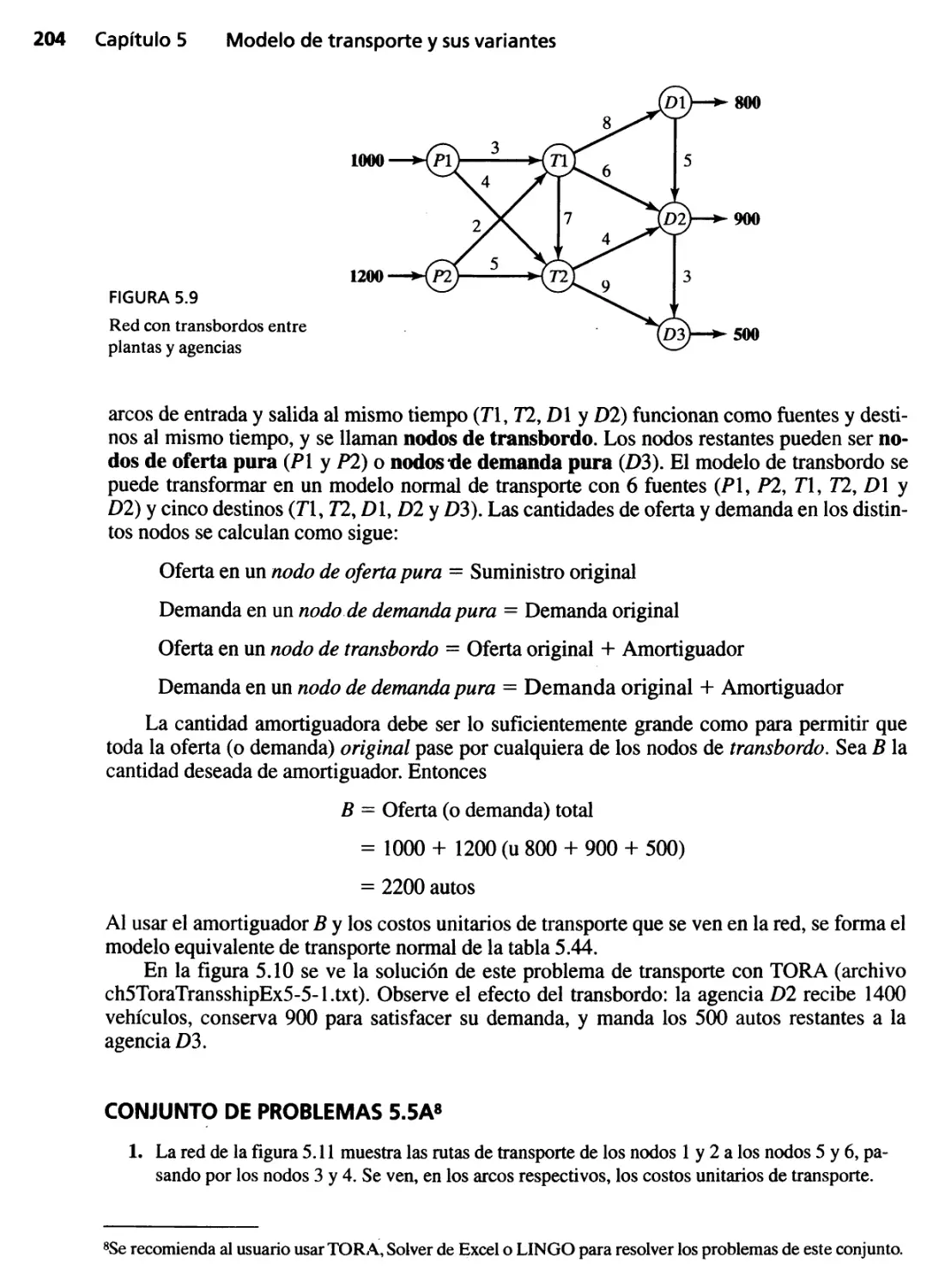

Capítulo 5 Modelo de transporte y sus variantes 165

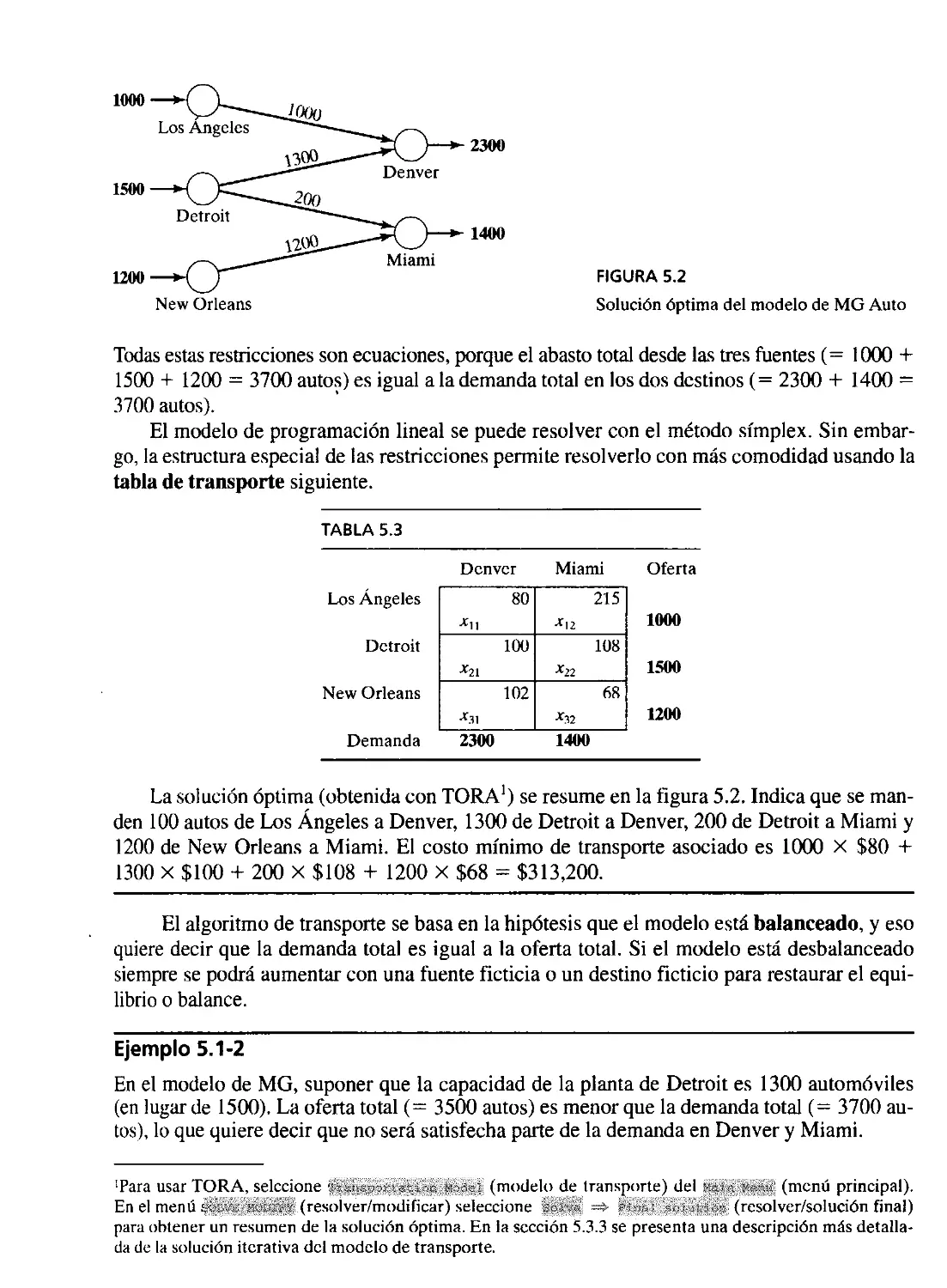

5.1 Definición del modelo de transporte 165

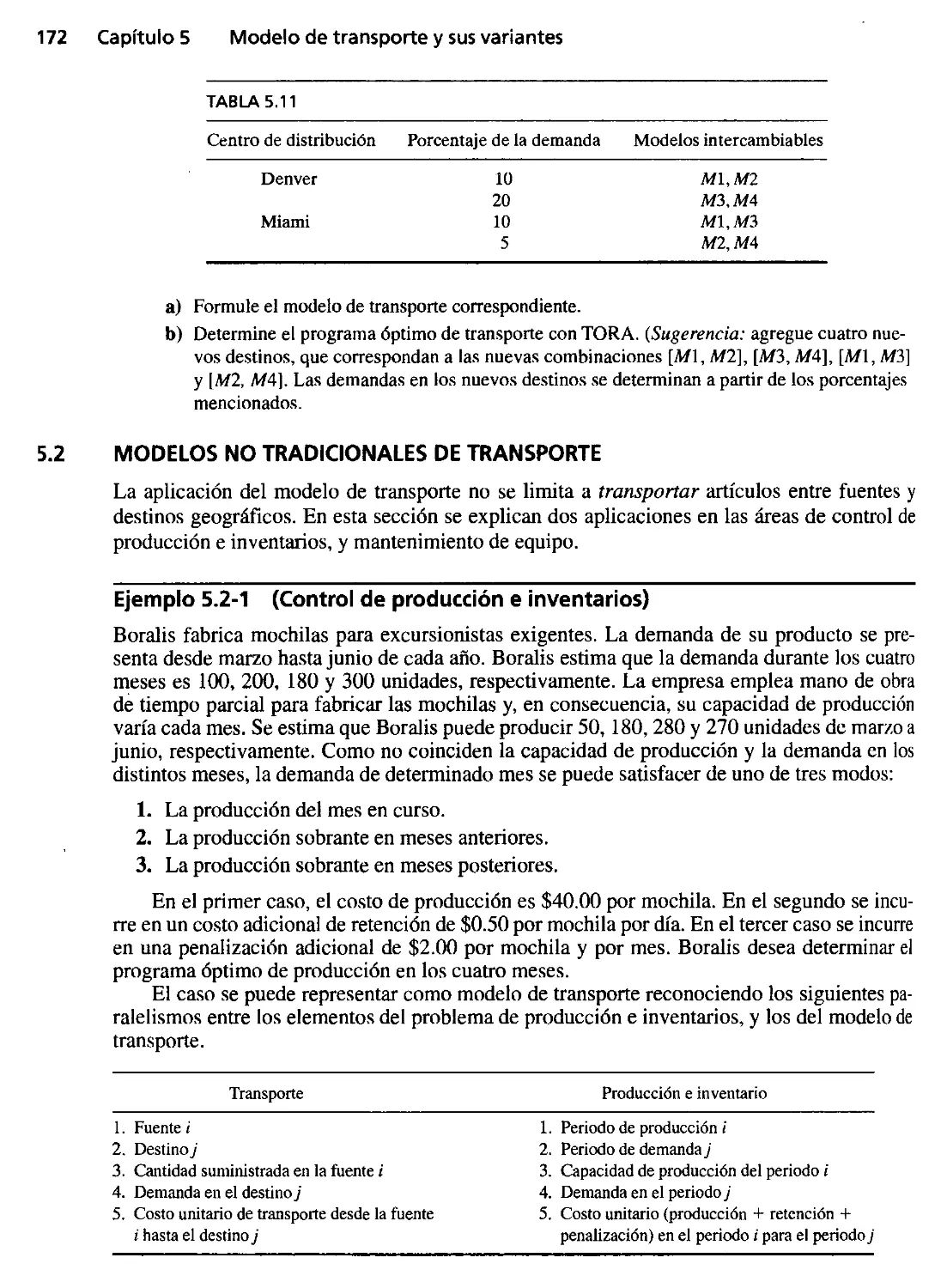

5.2 Modelos no tradicionales de transporte 172

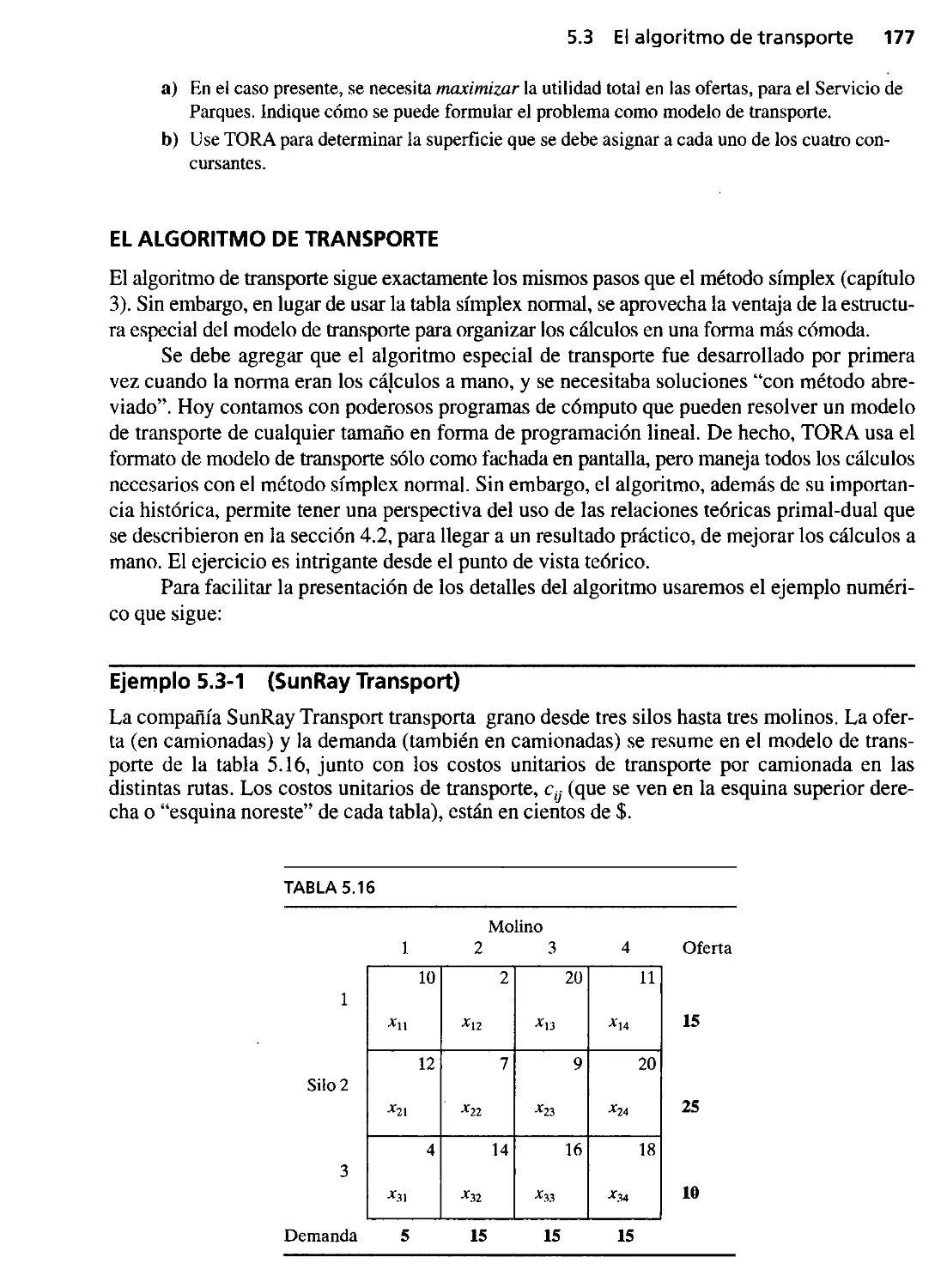

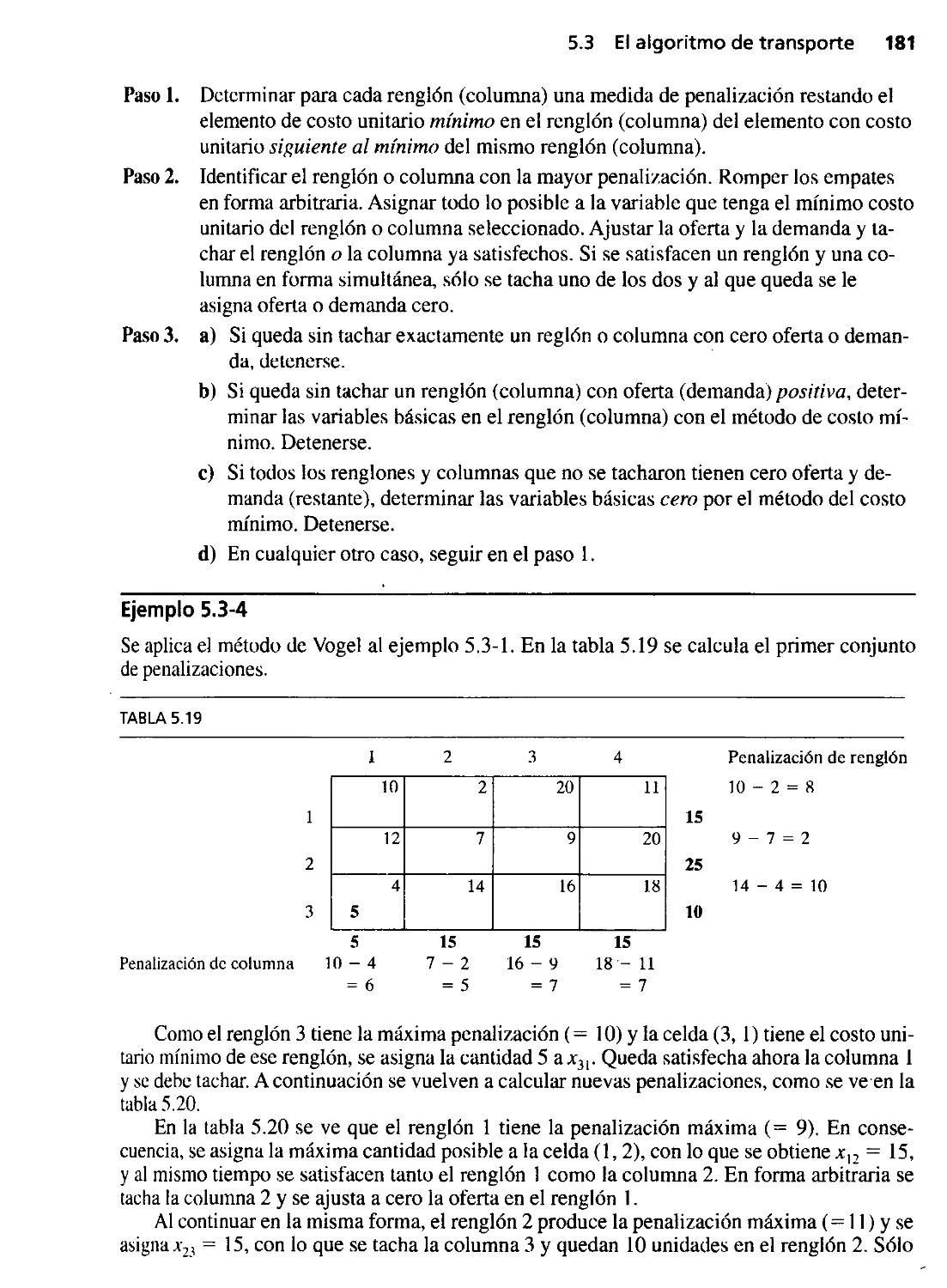

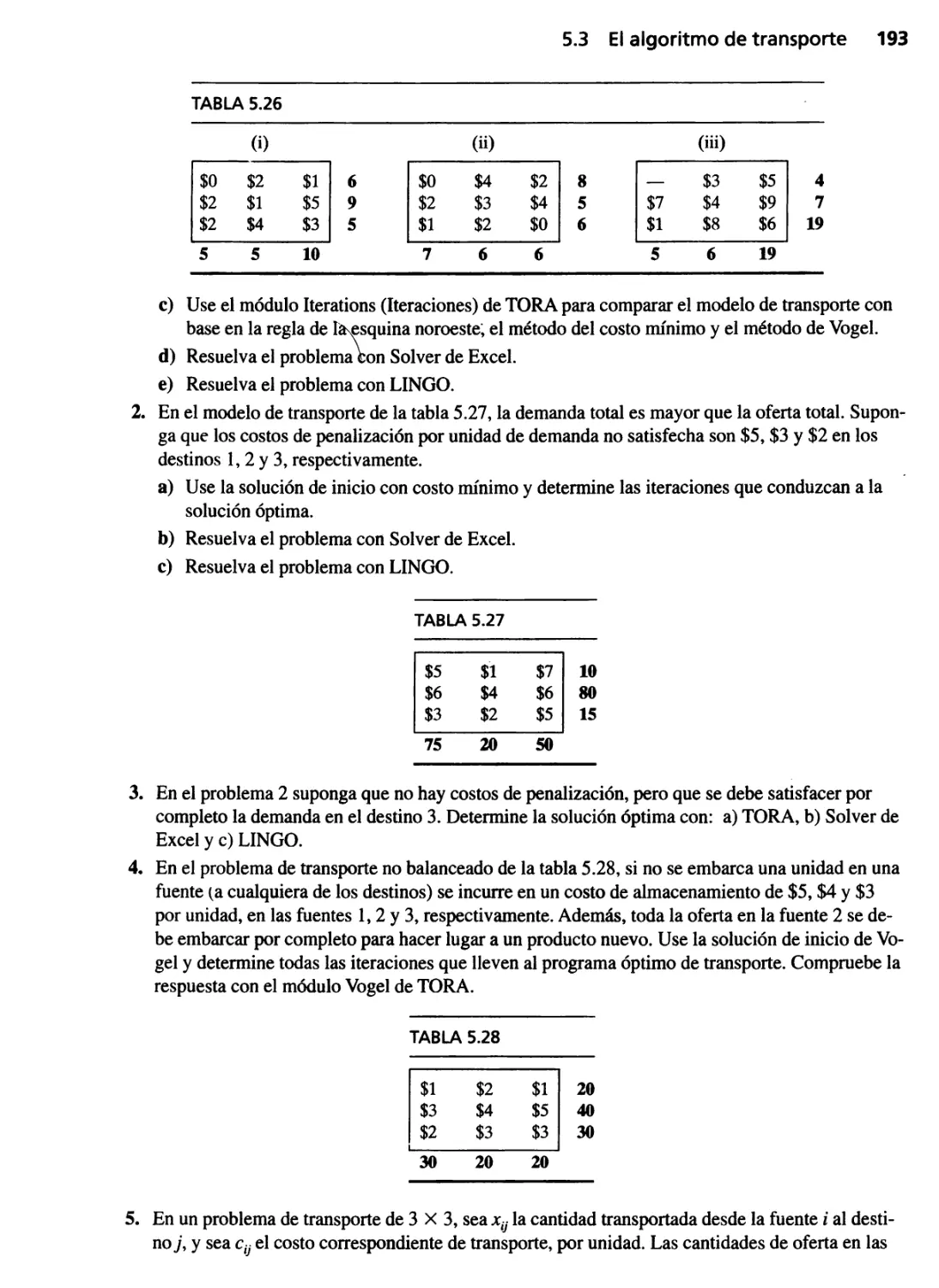

5.3 El algoritmo de transporte 177

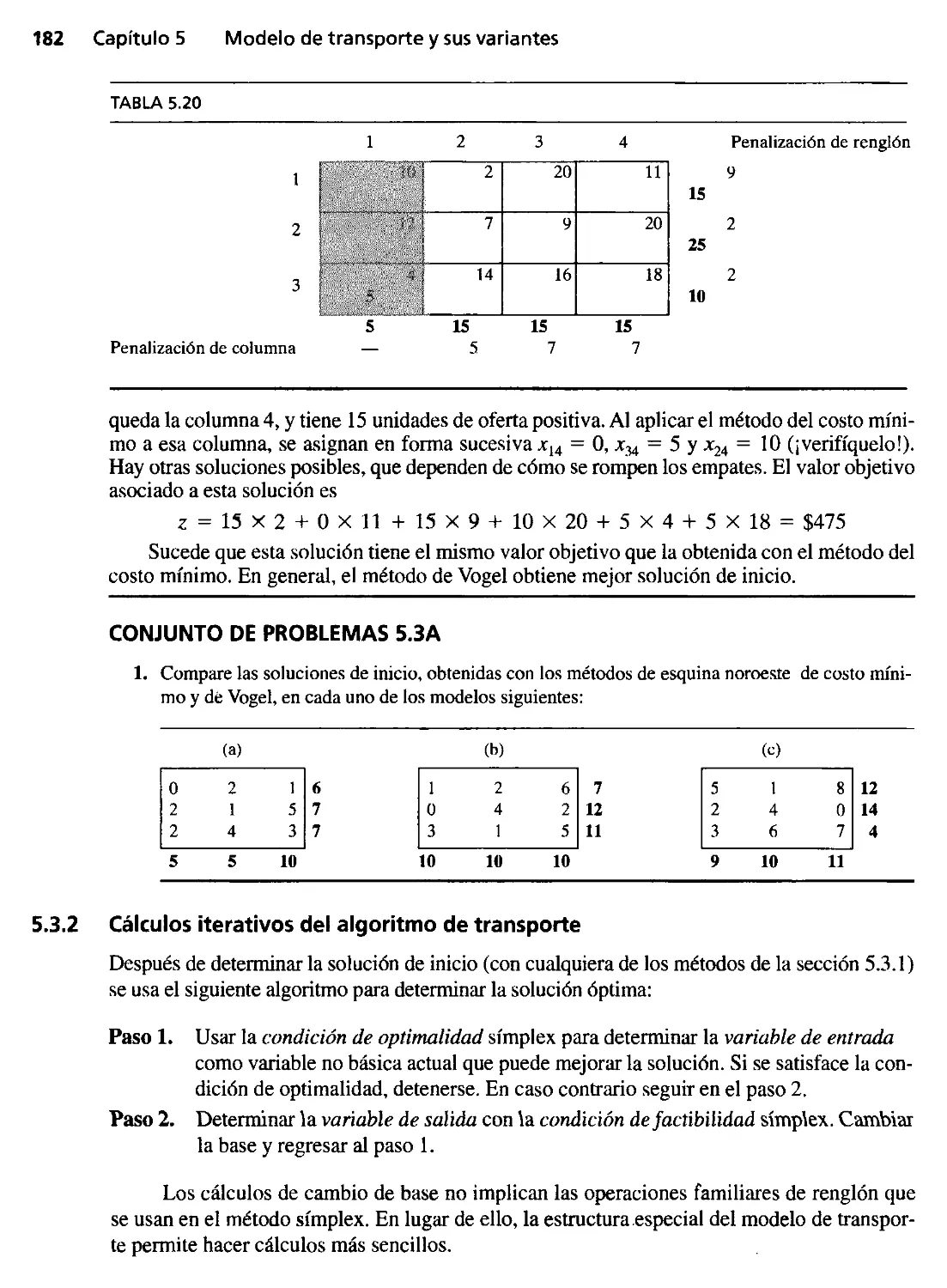

5.3.1 Determinación de la solución de inicio 178

5.3.2 Cálculos iterativos del algoritmo de transporte 182

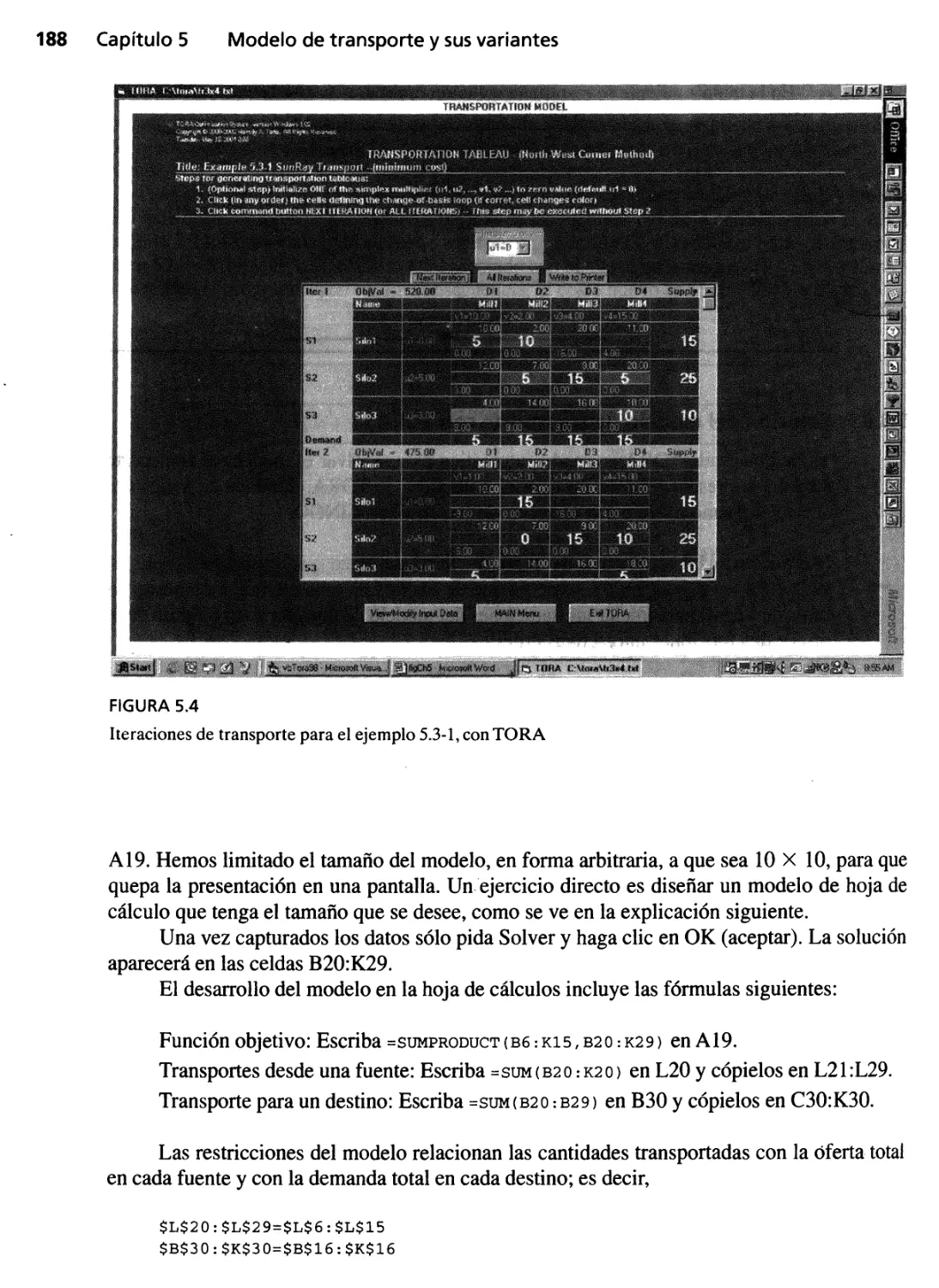

5.3.3 Solución del modelo de transporte con TORA 187

5.3.4 Explicación del método de los multiplicadores

con el método símplex 195

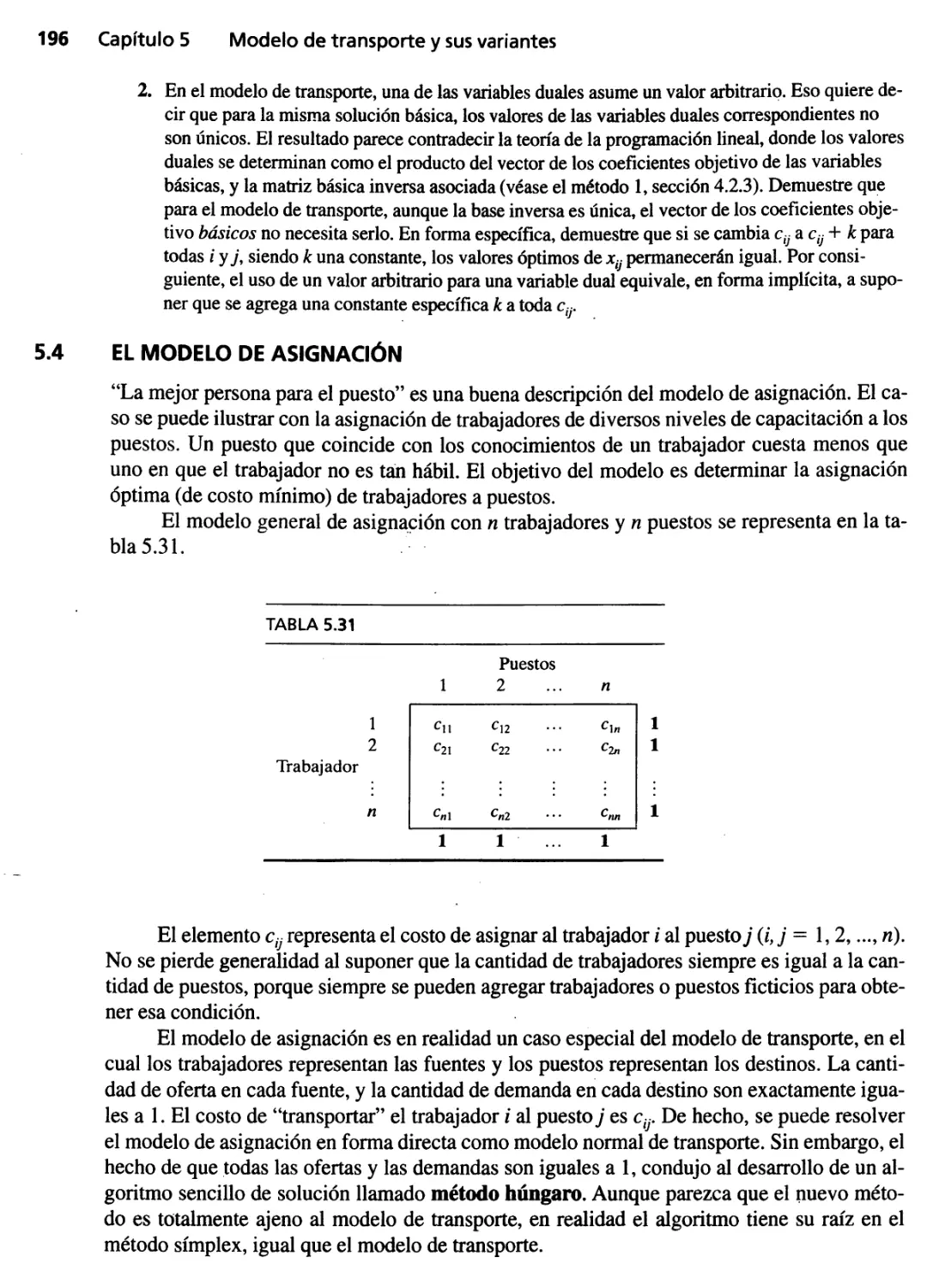

5.4 El modelo de asignación 196

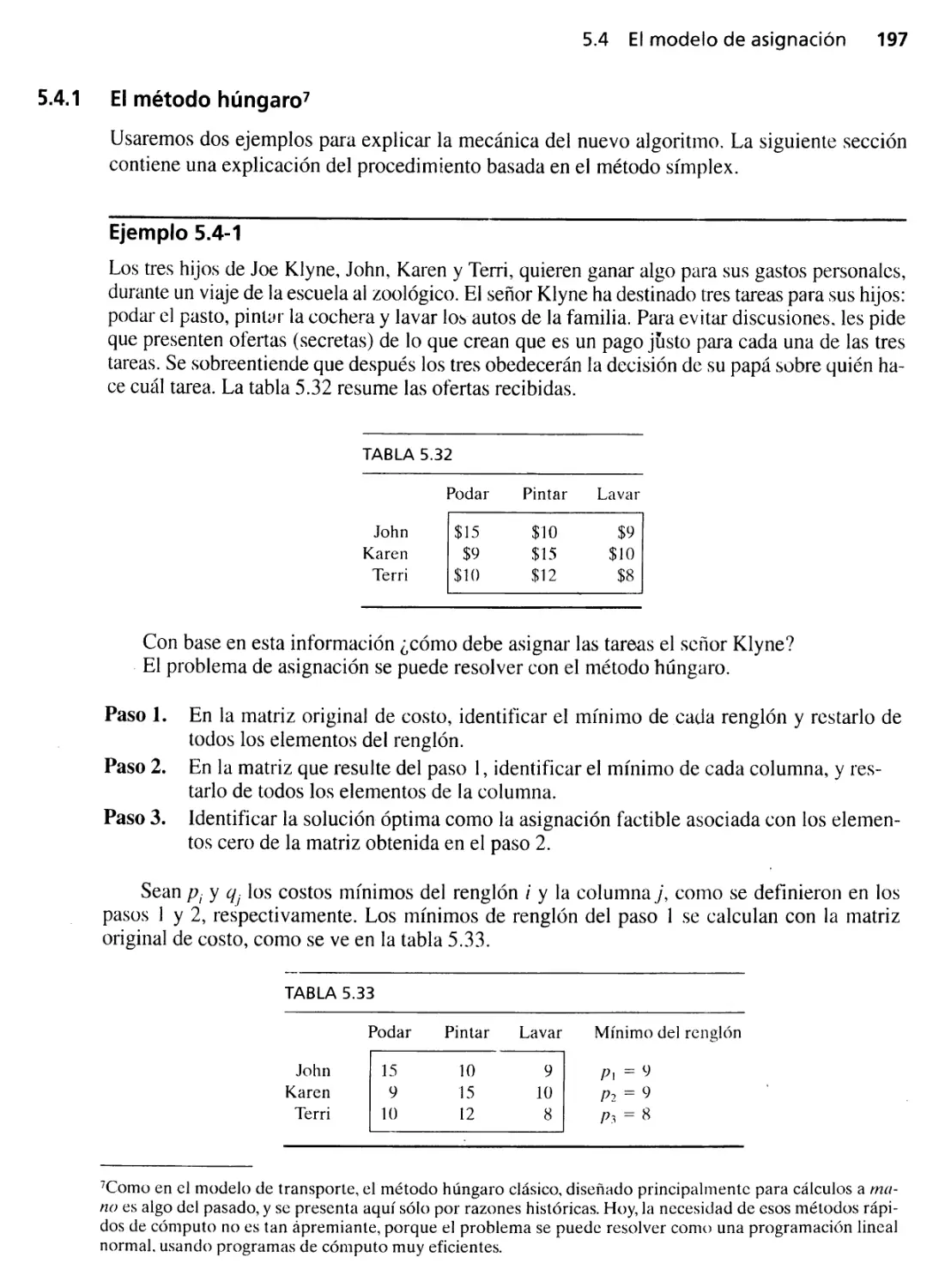

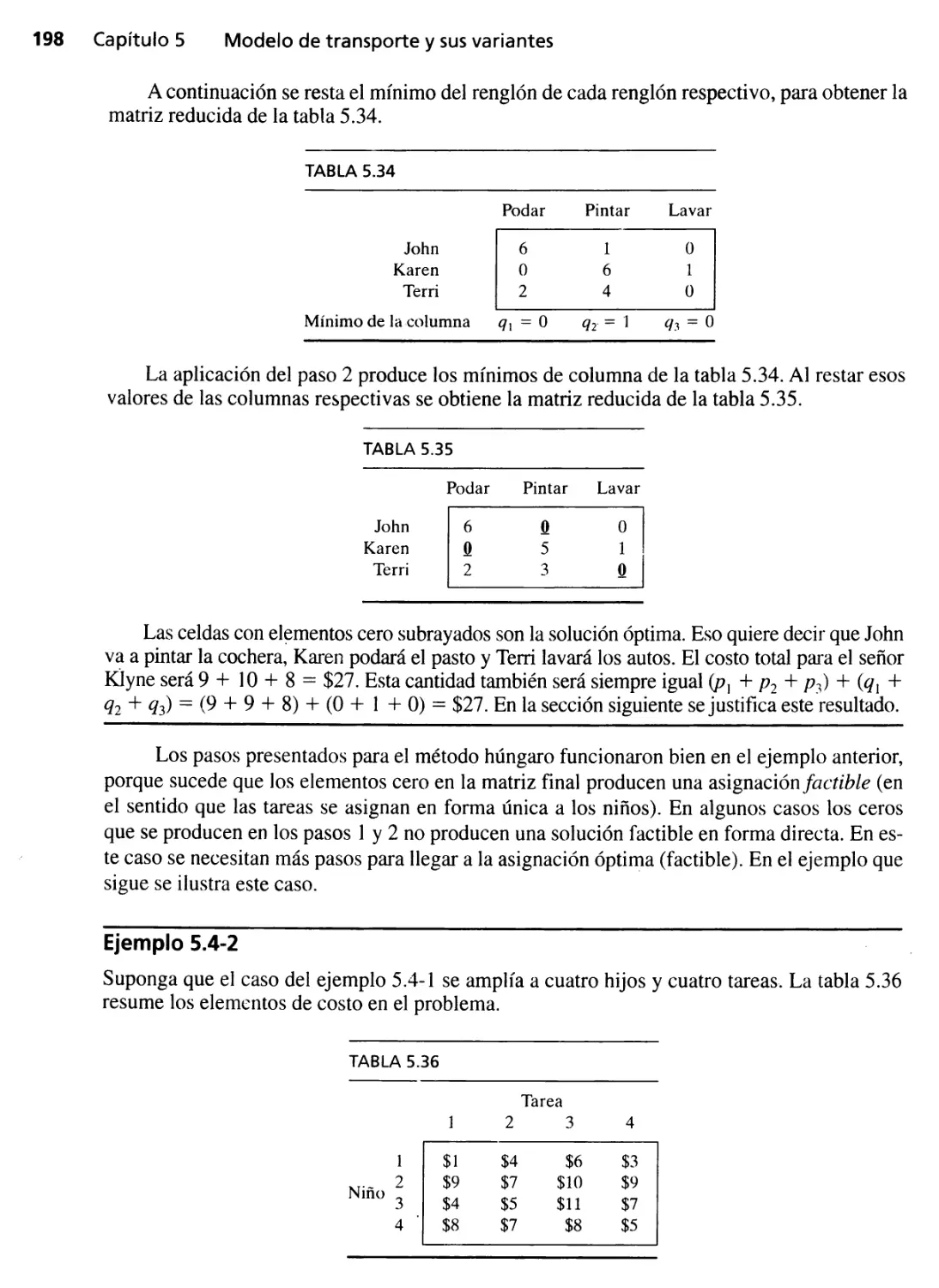

5.4.1 El método húngaro 197

5.4.2 Explicación del método húngaro con el método

símplex 202

Contenido

.

IX

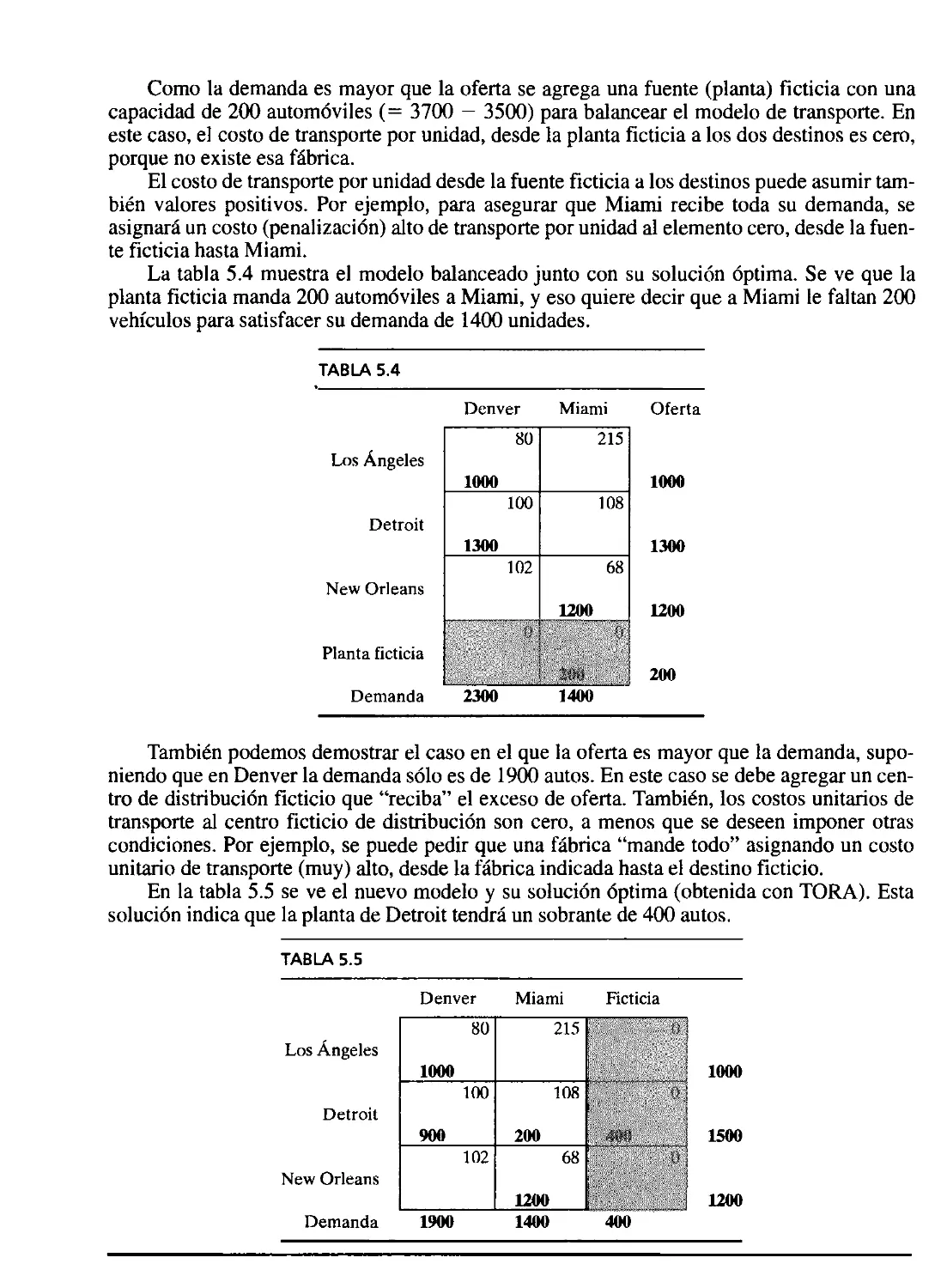

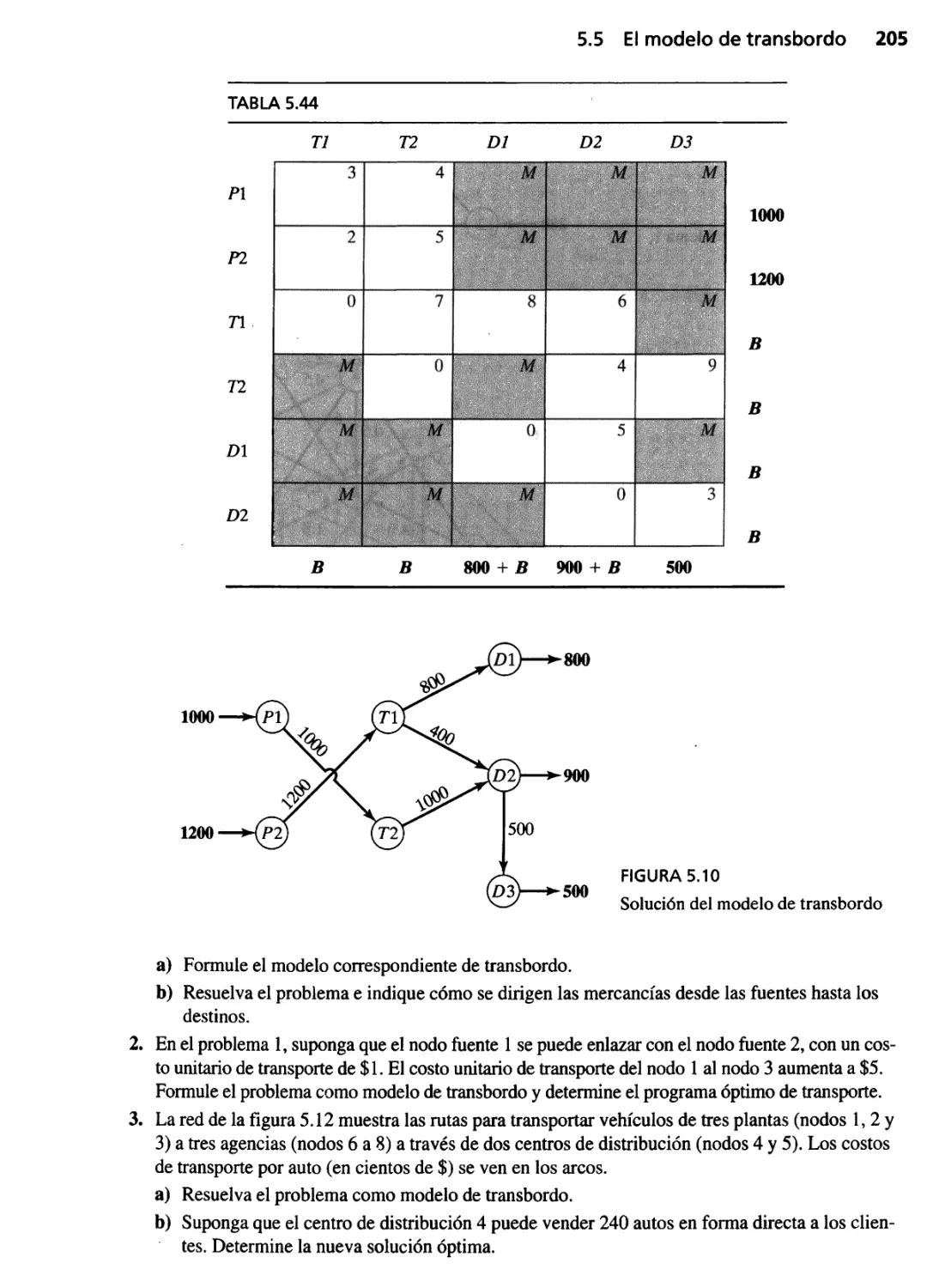

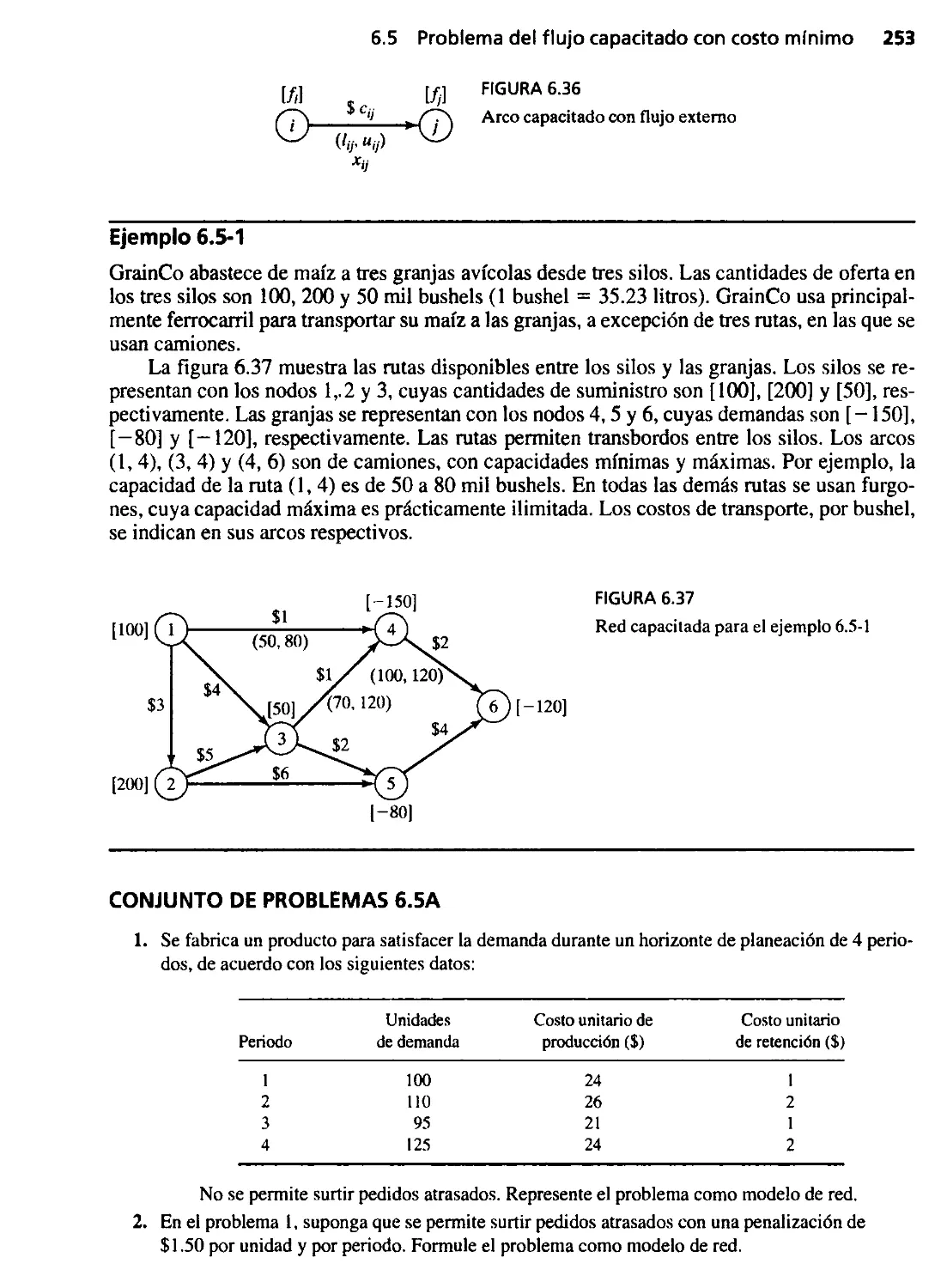

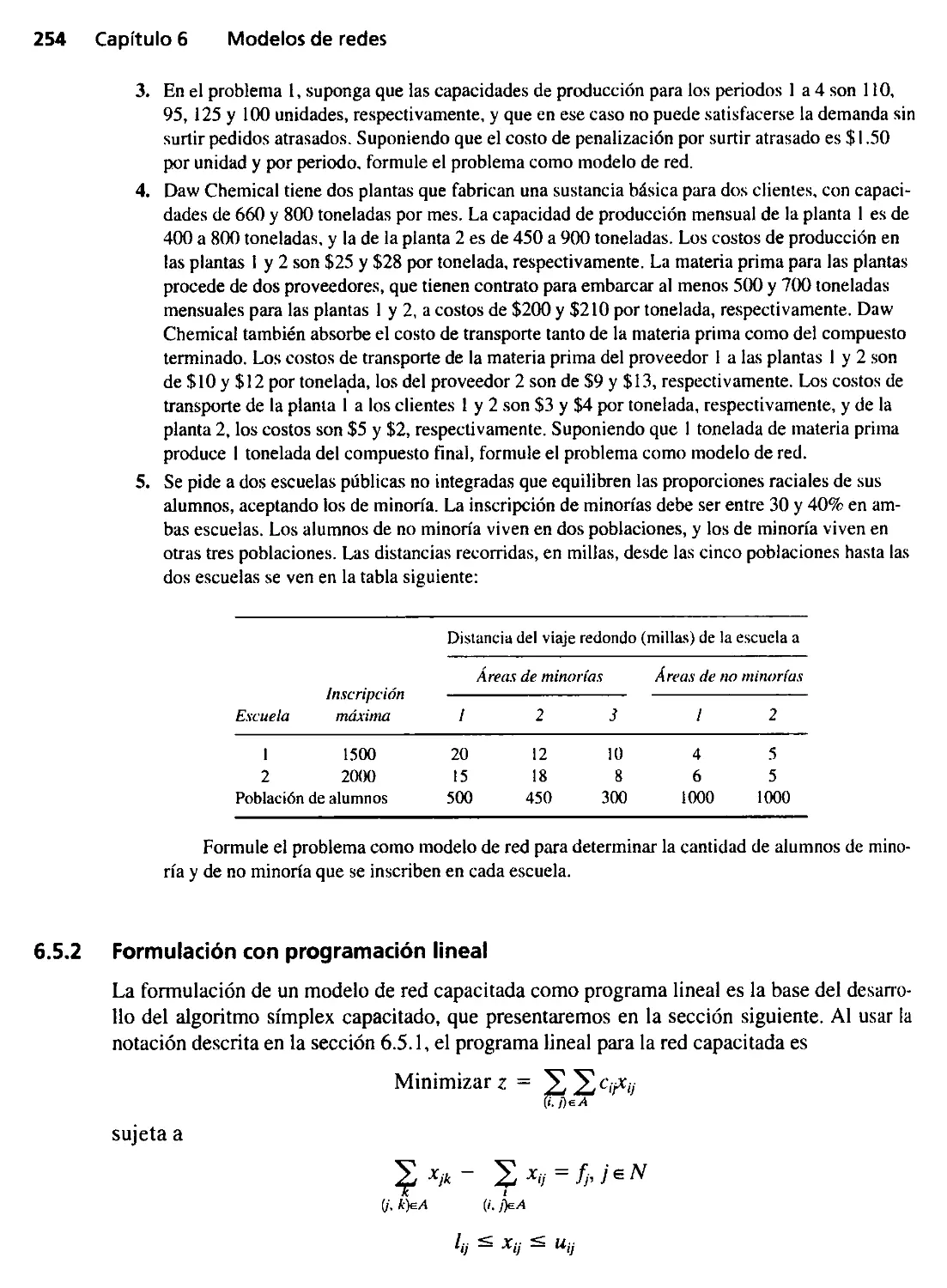

5.5 El modelo de transbordo 203

Referencias seleccionadas 208

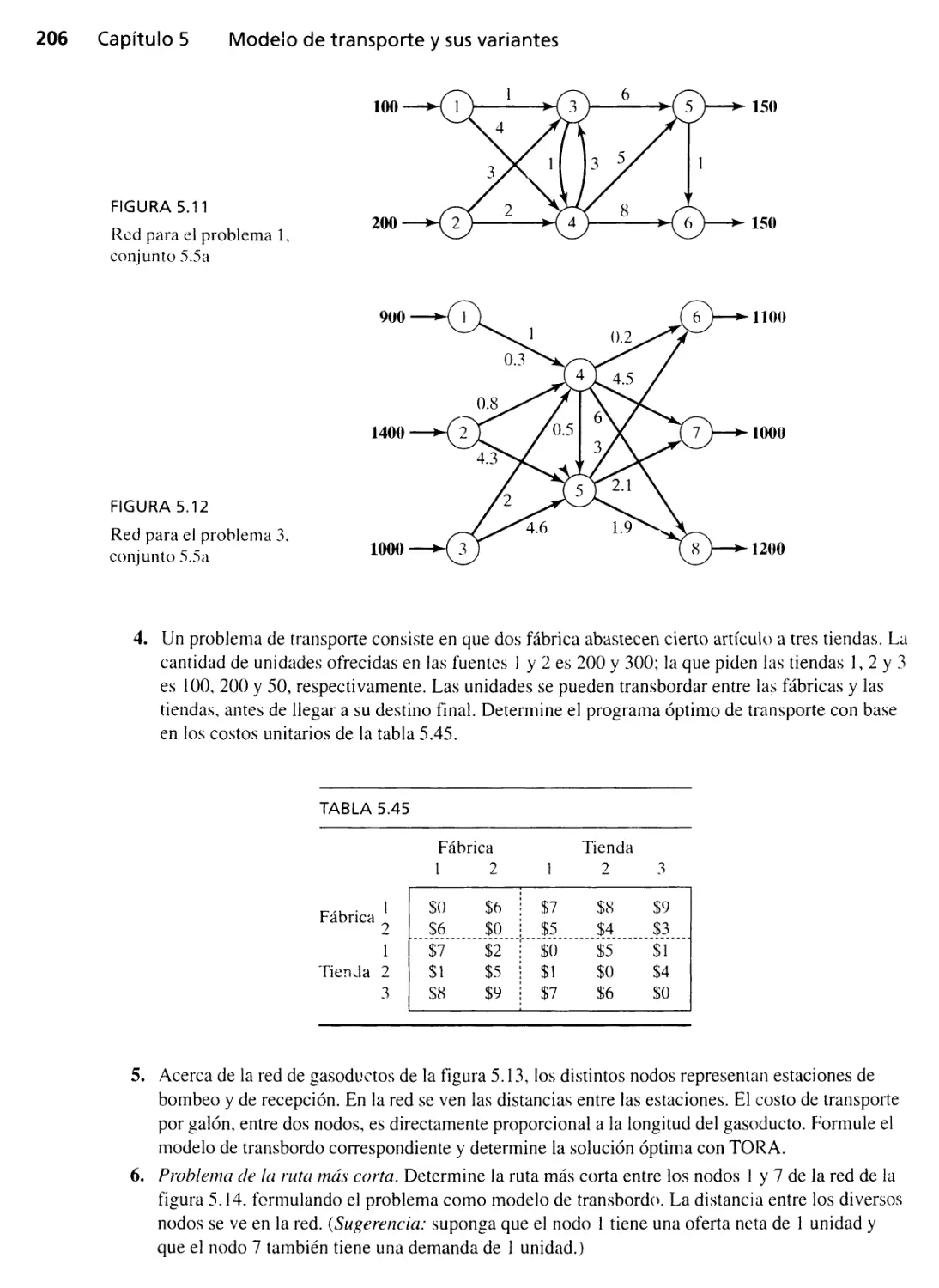

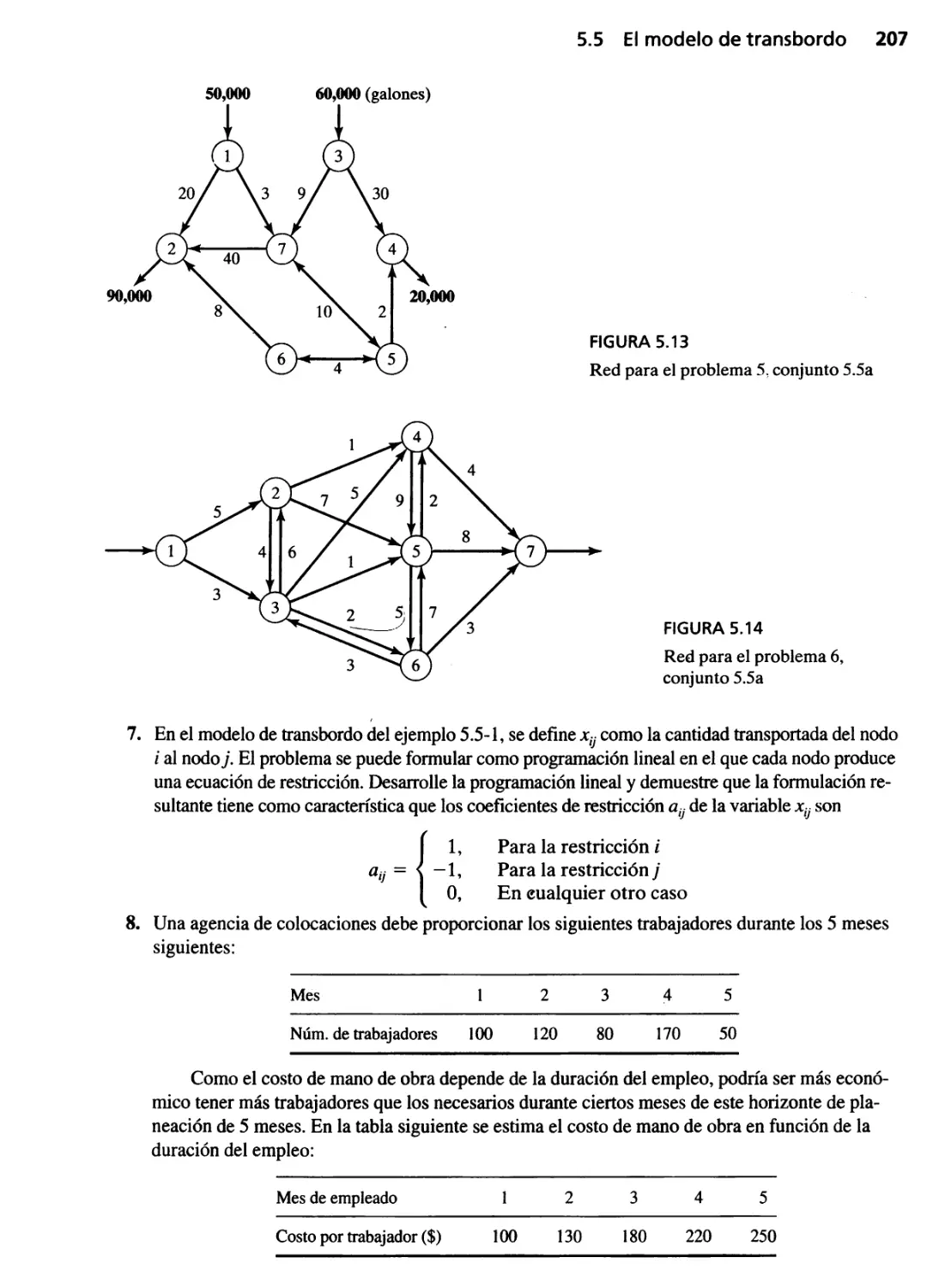

Problemas integrales 208

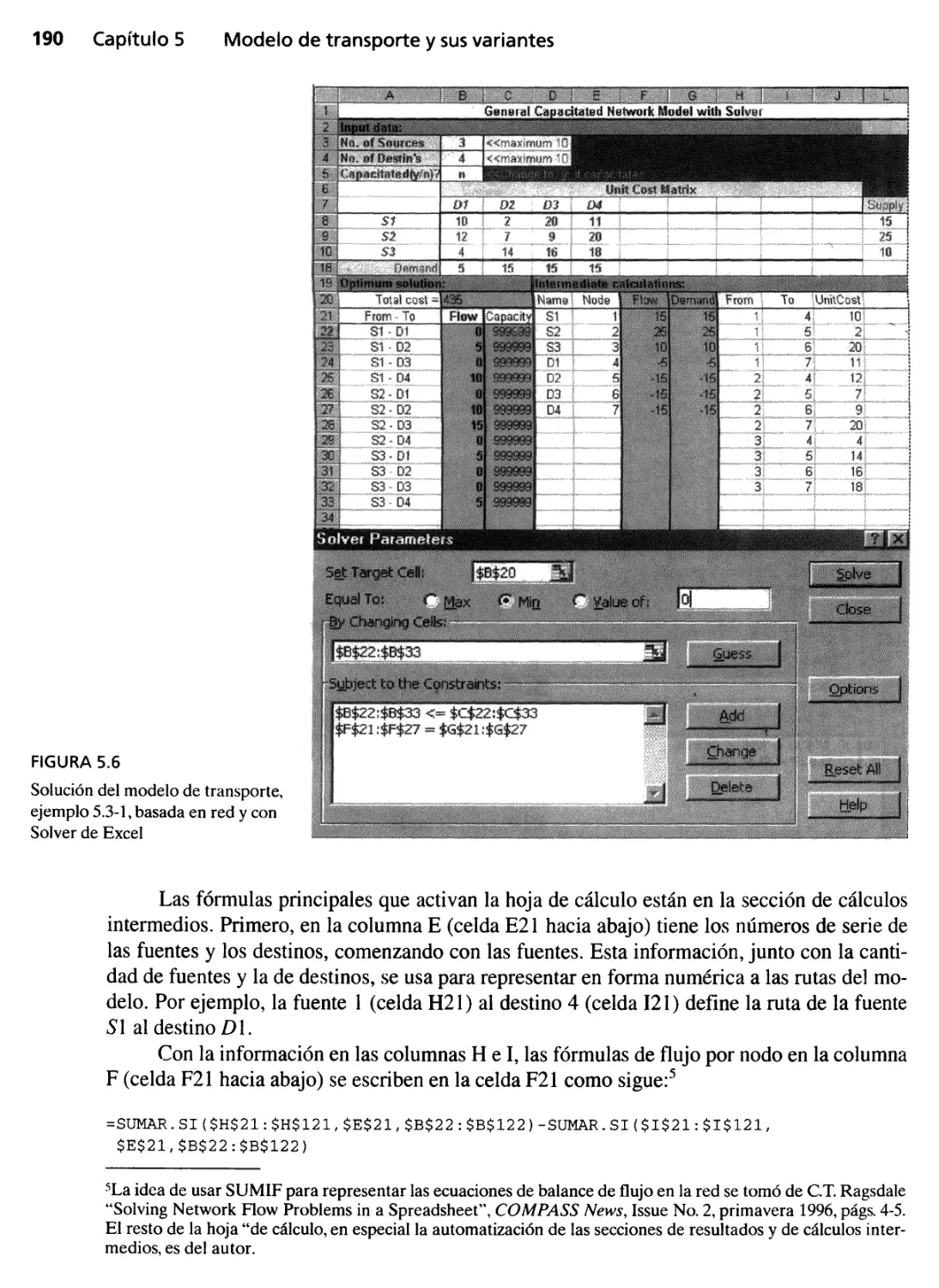

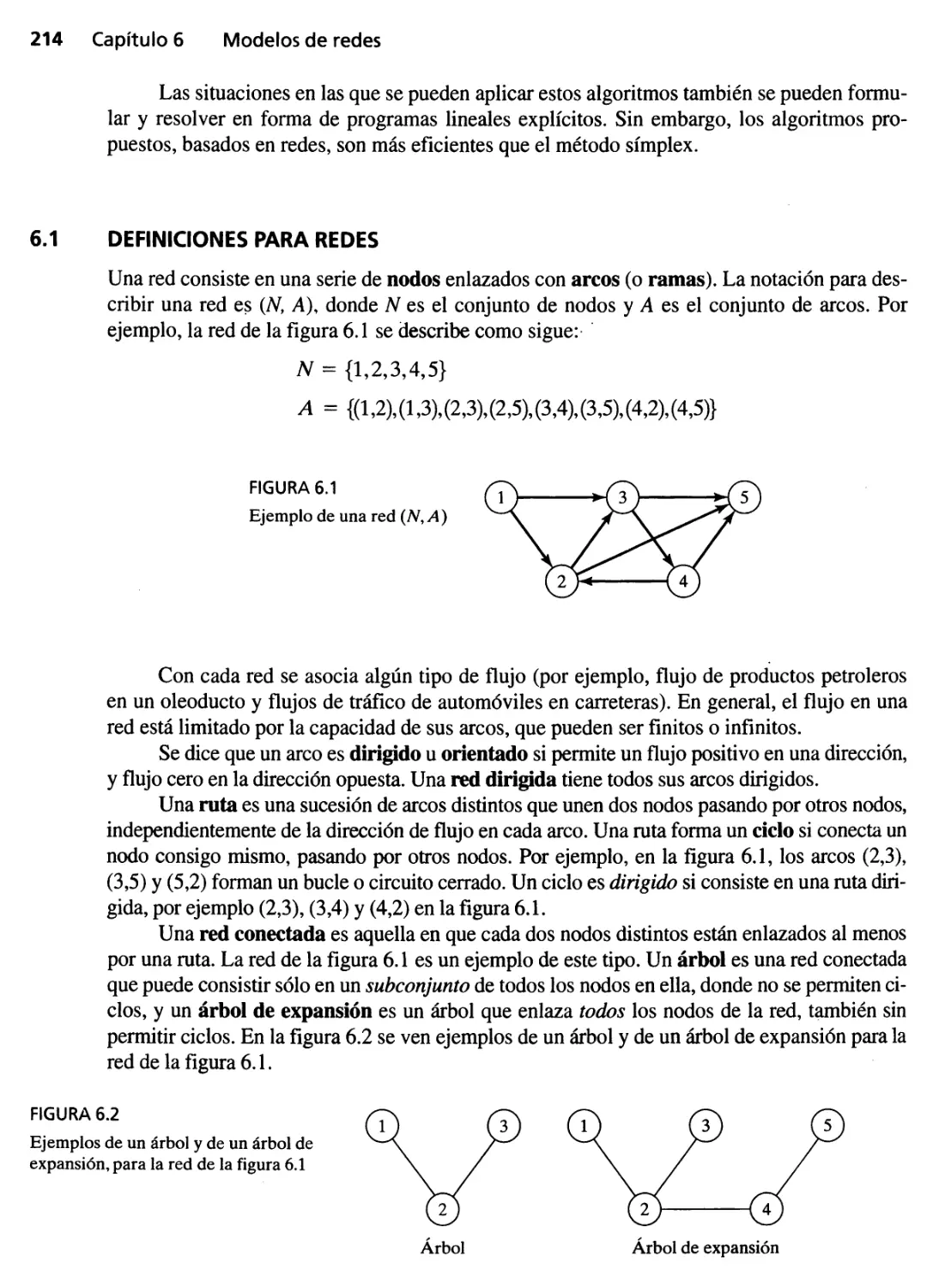

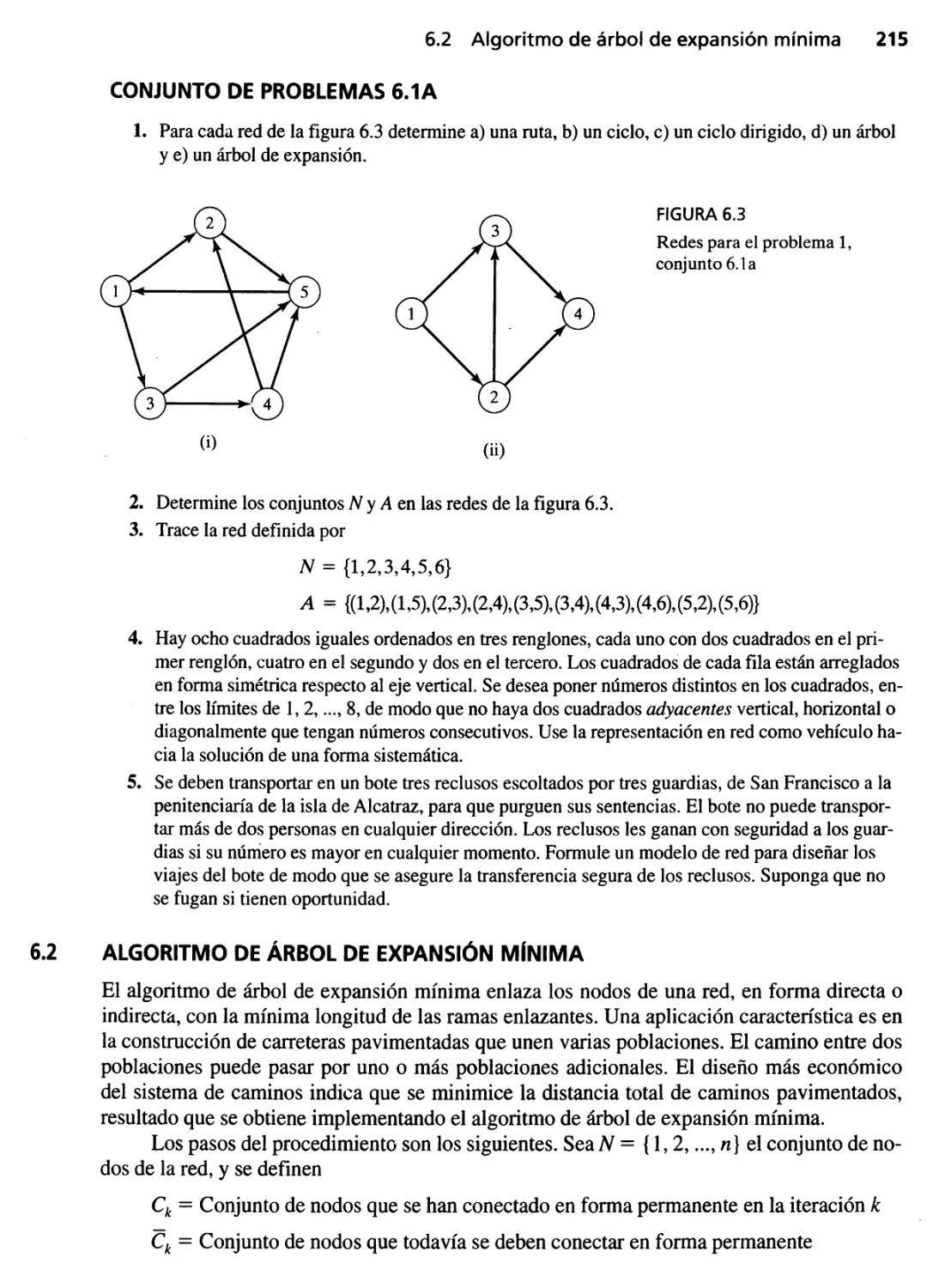

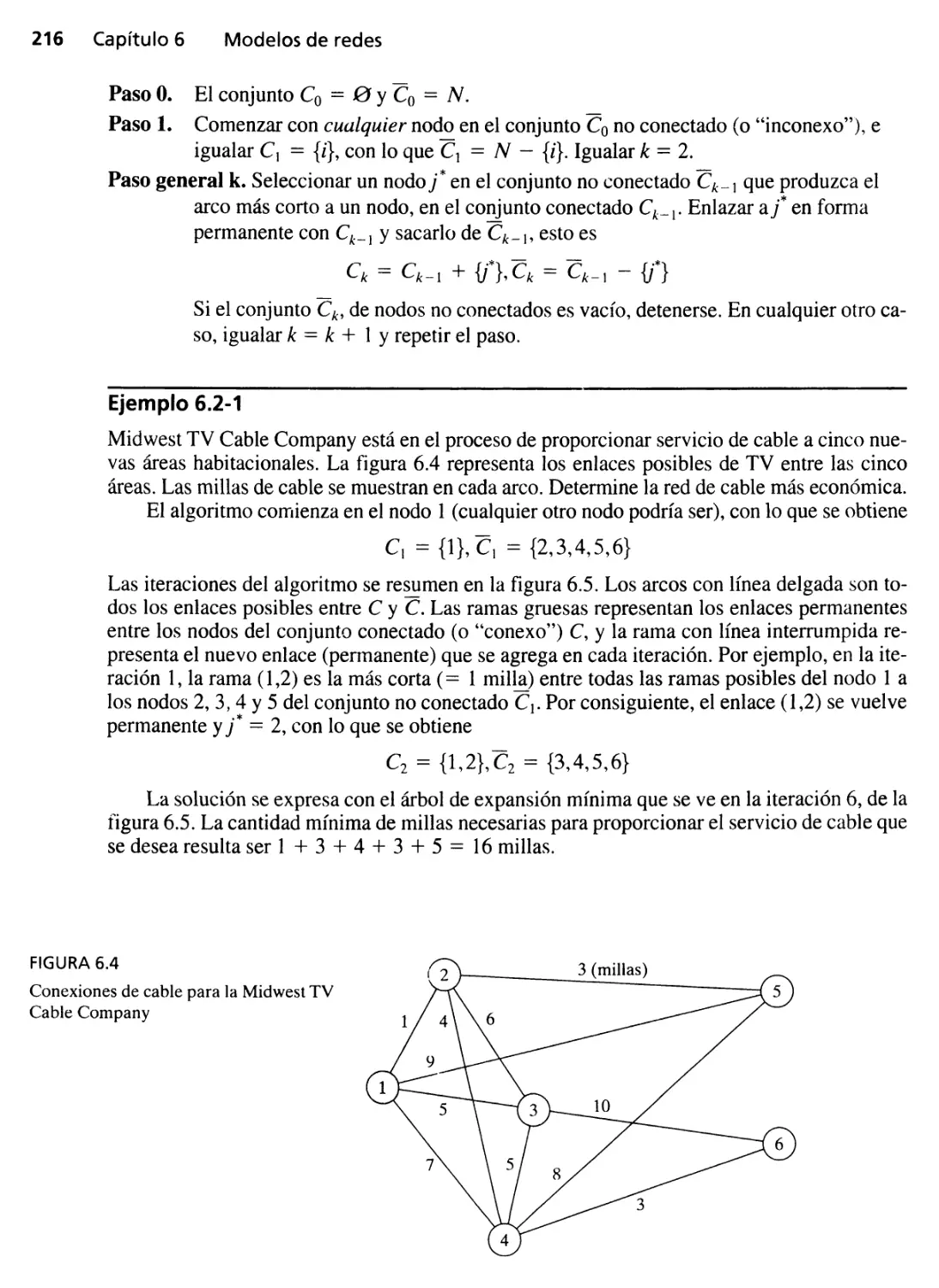

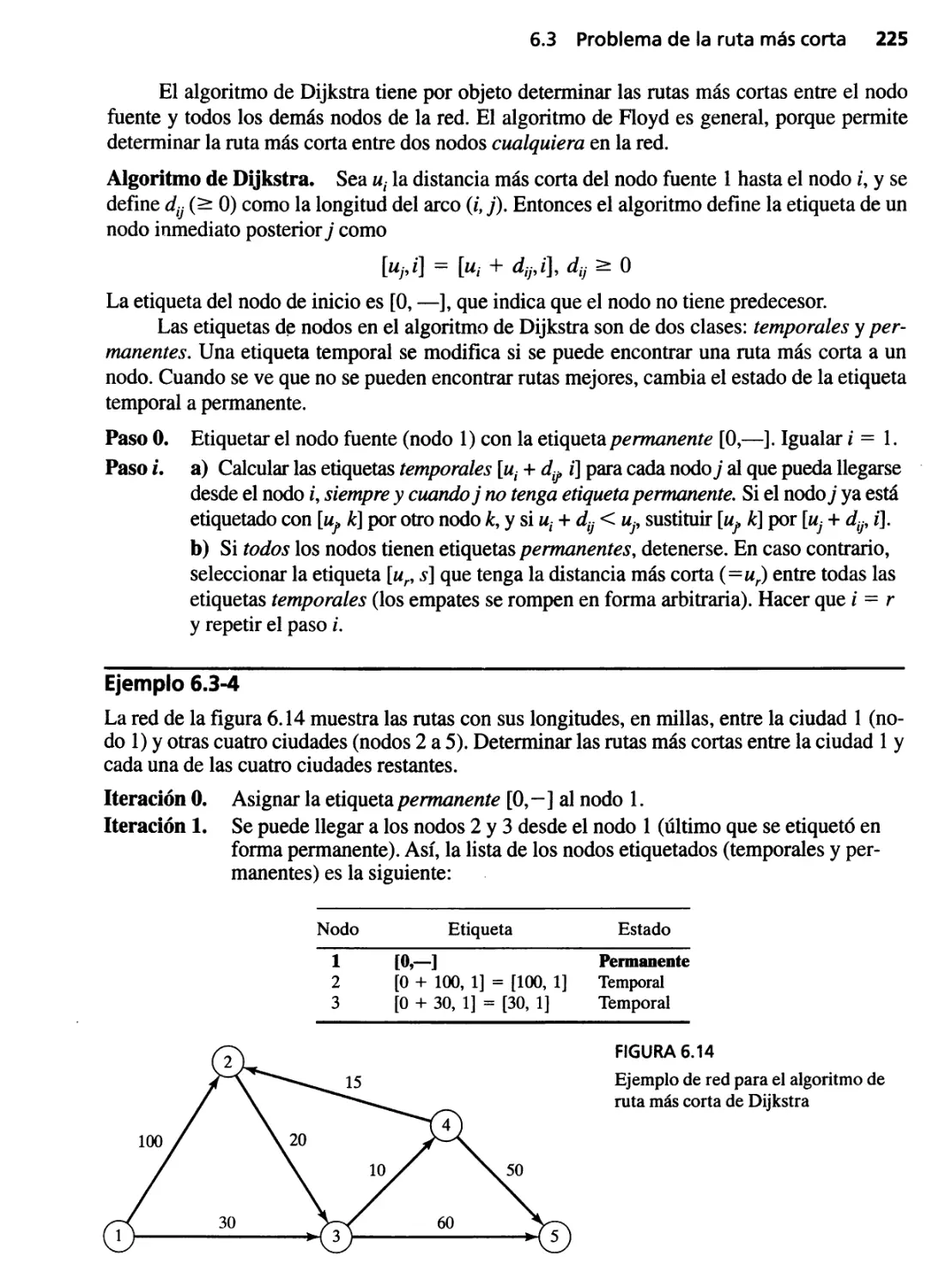

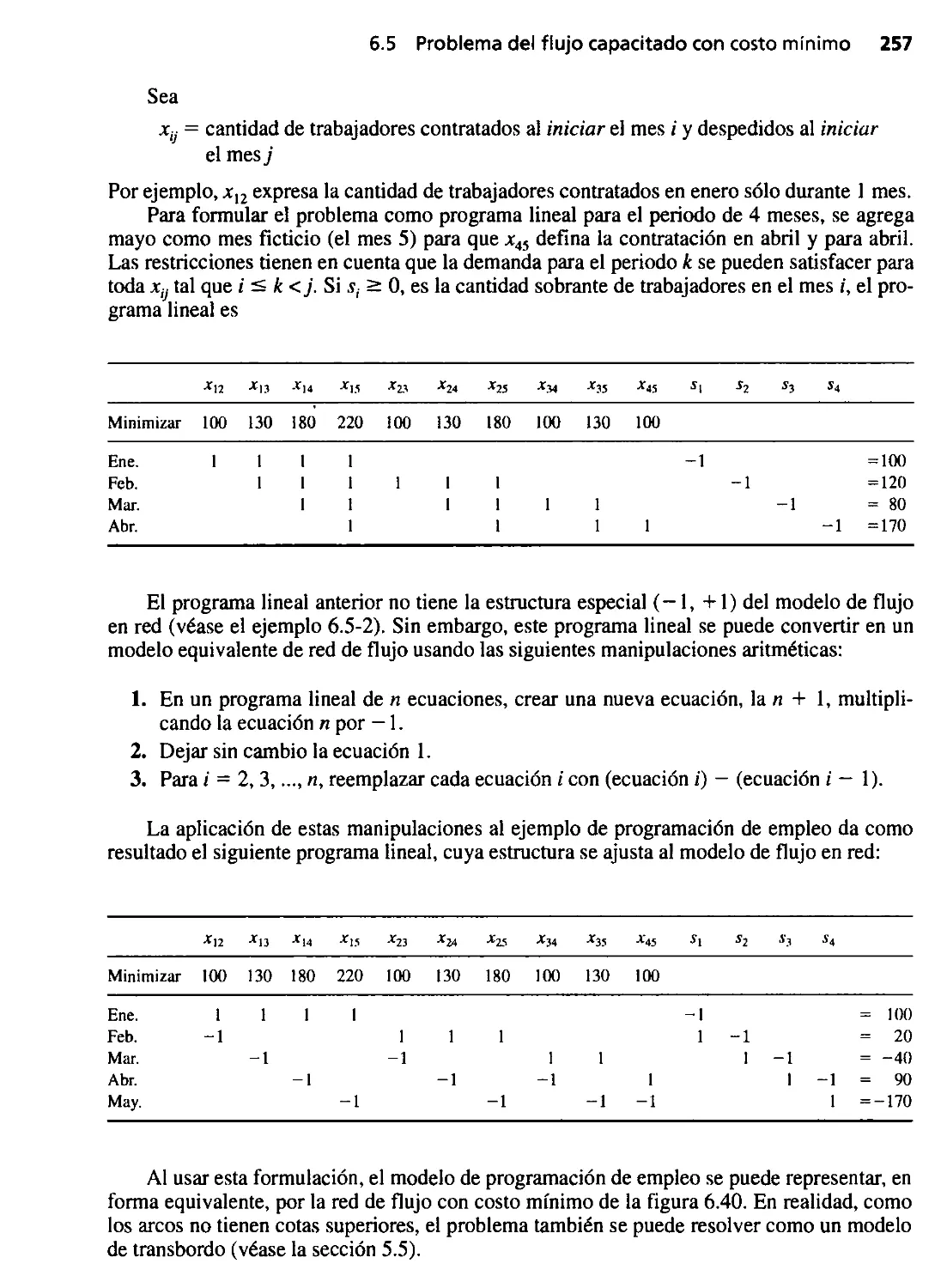

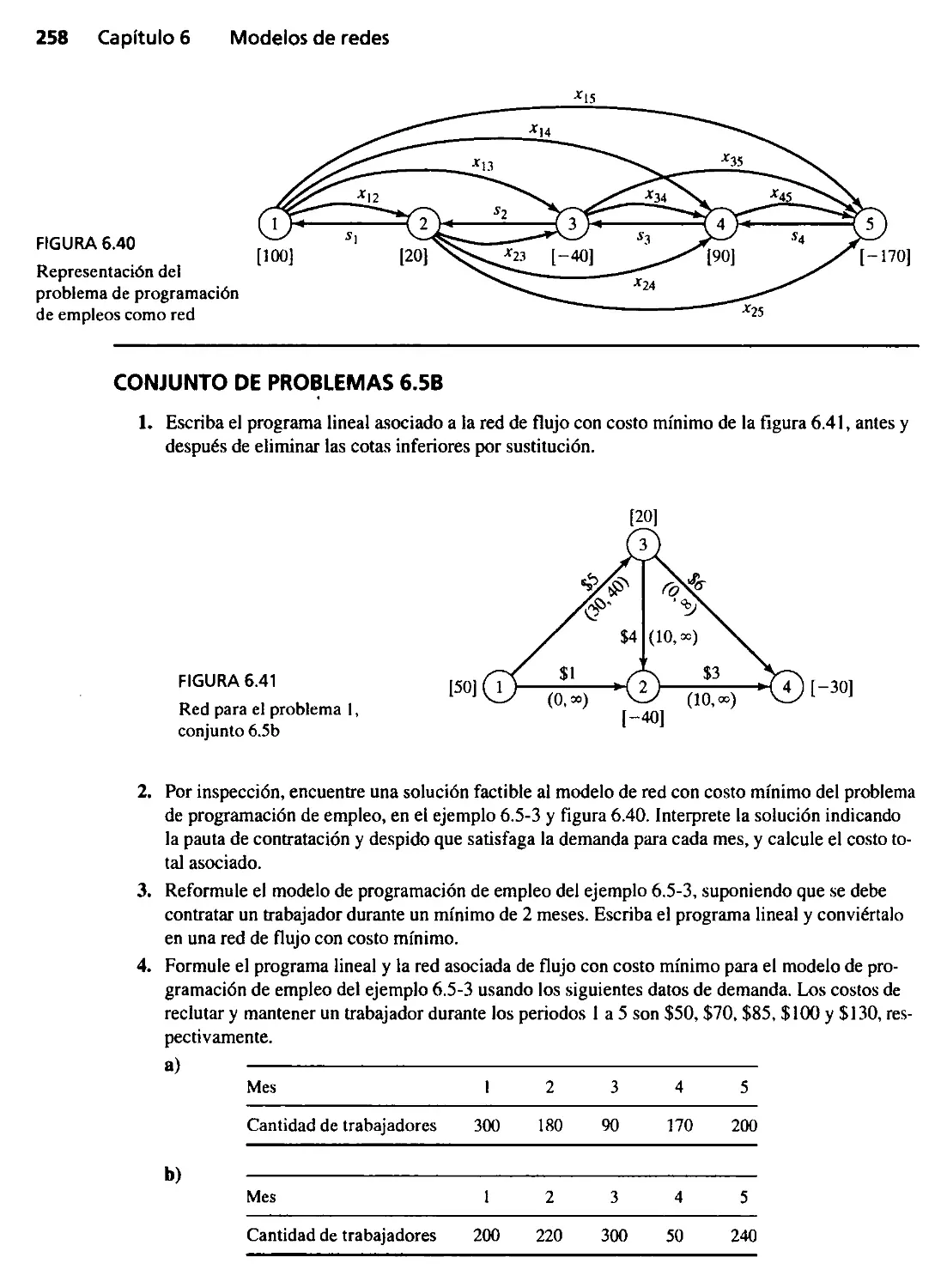

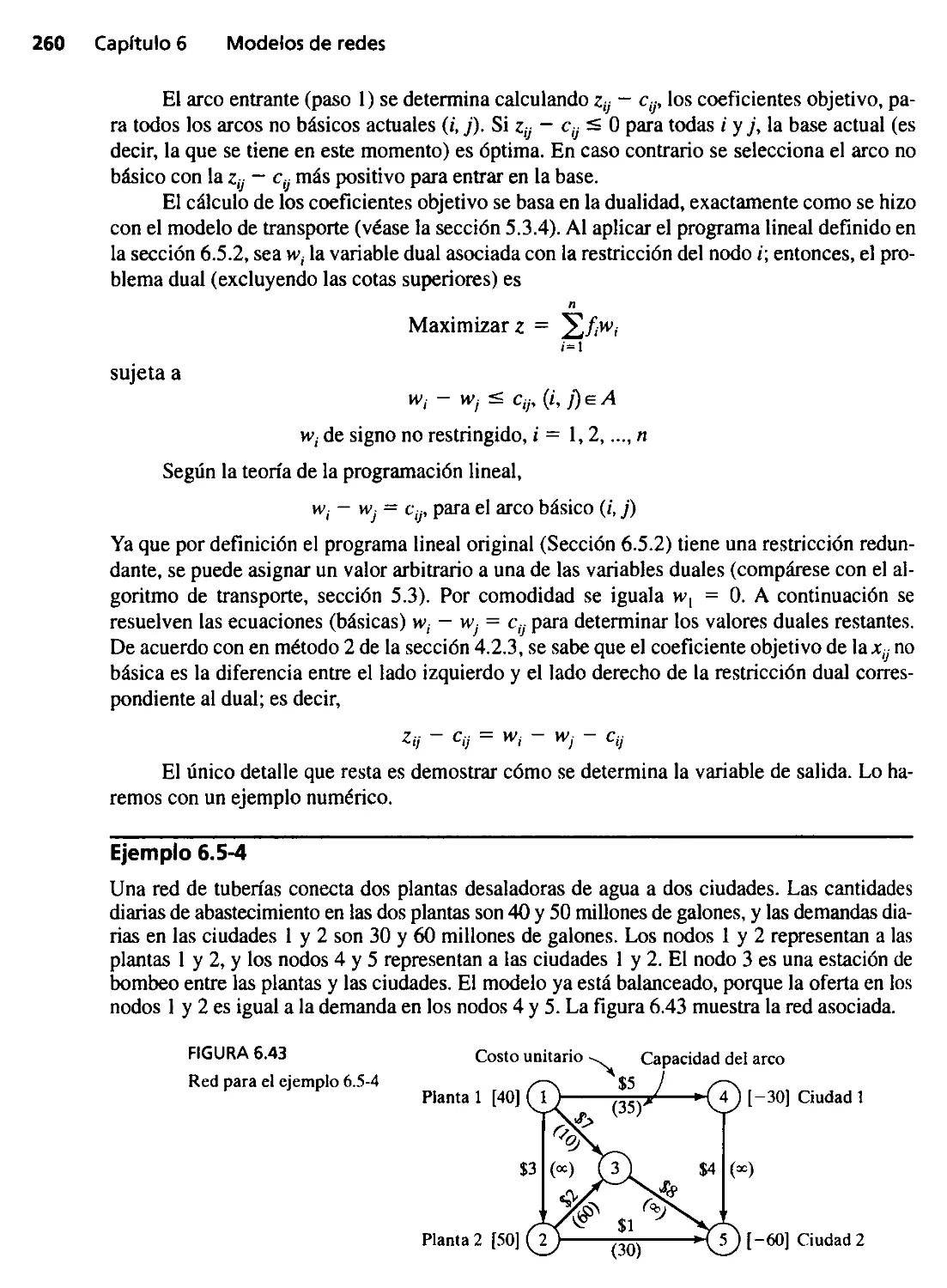

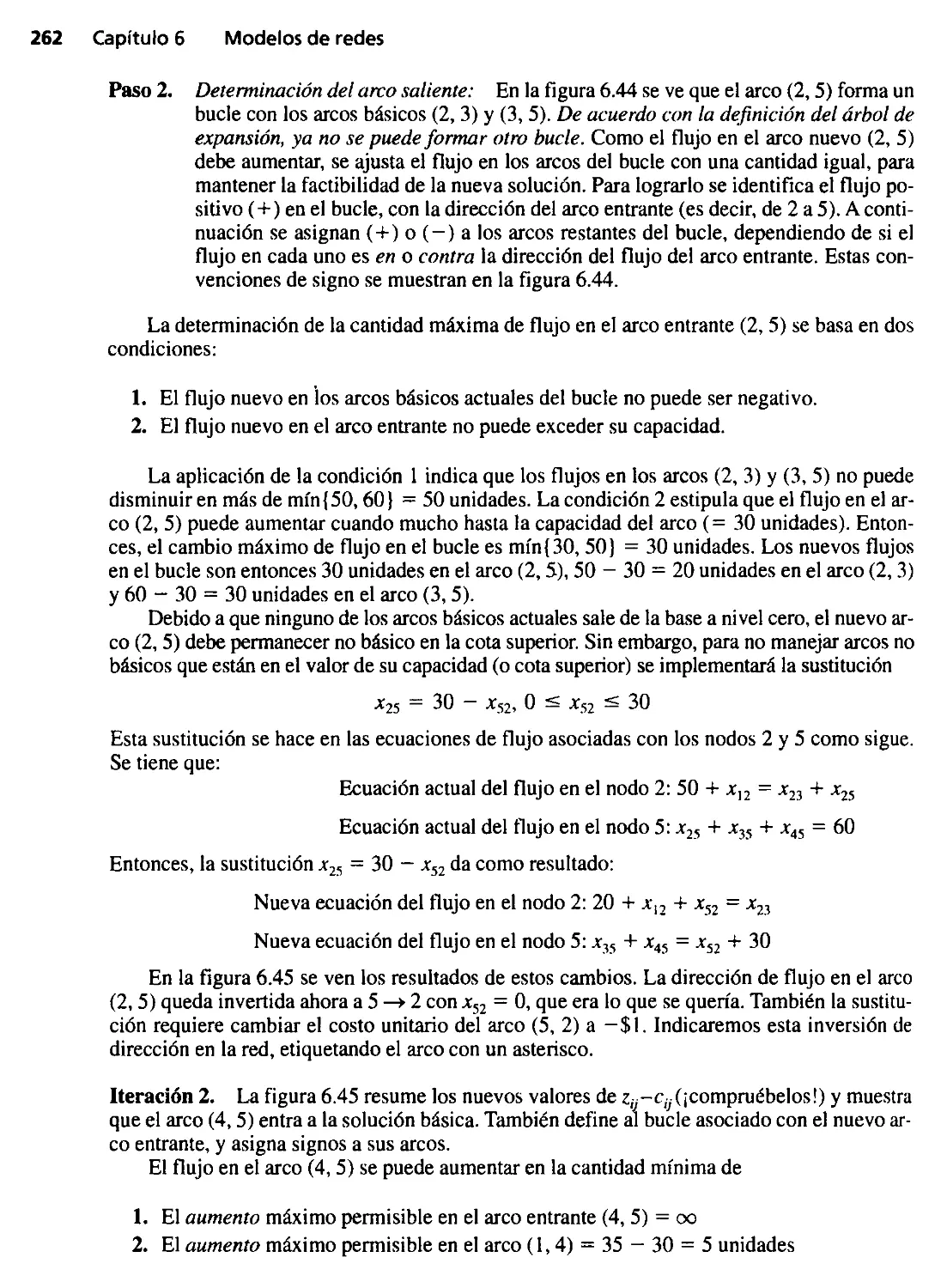

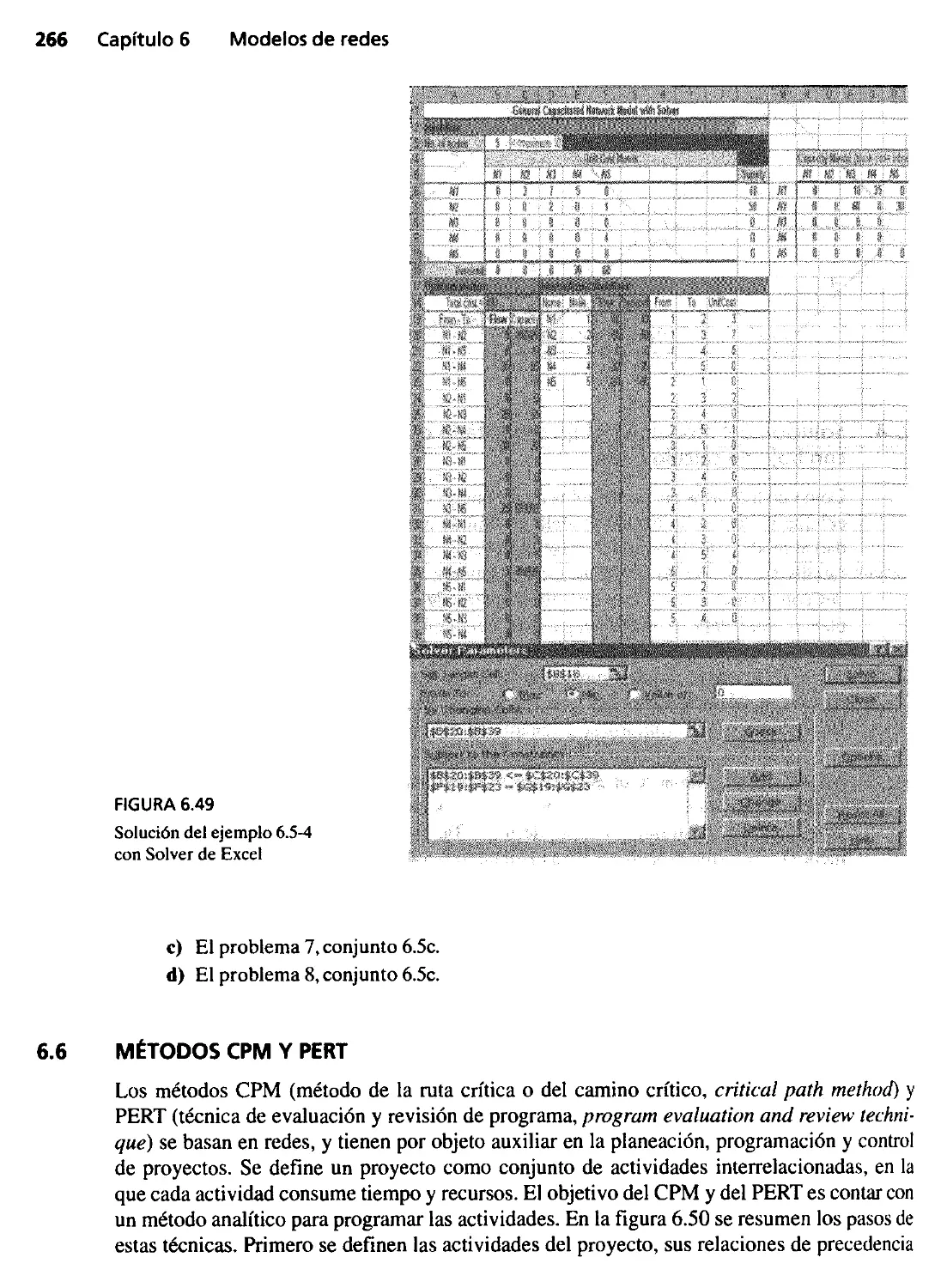

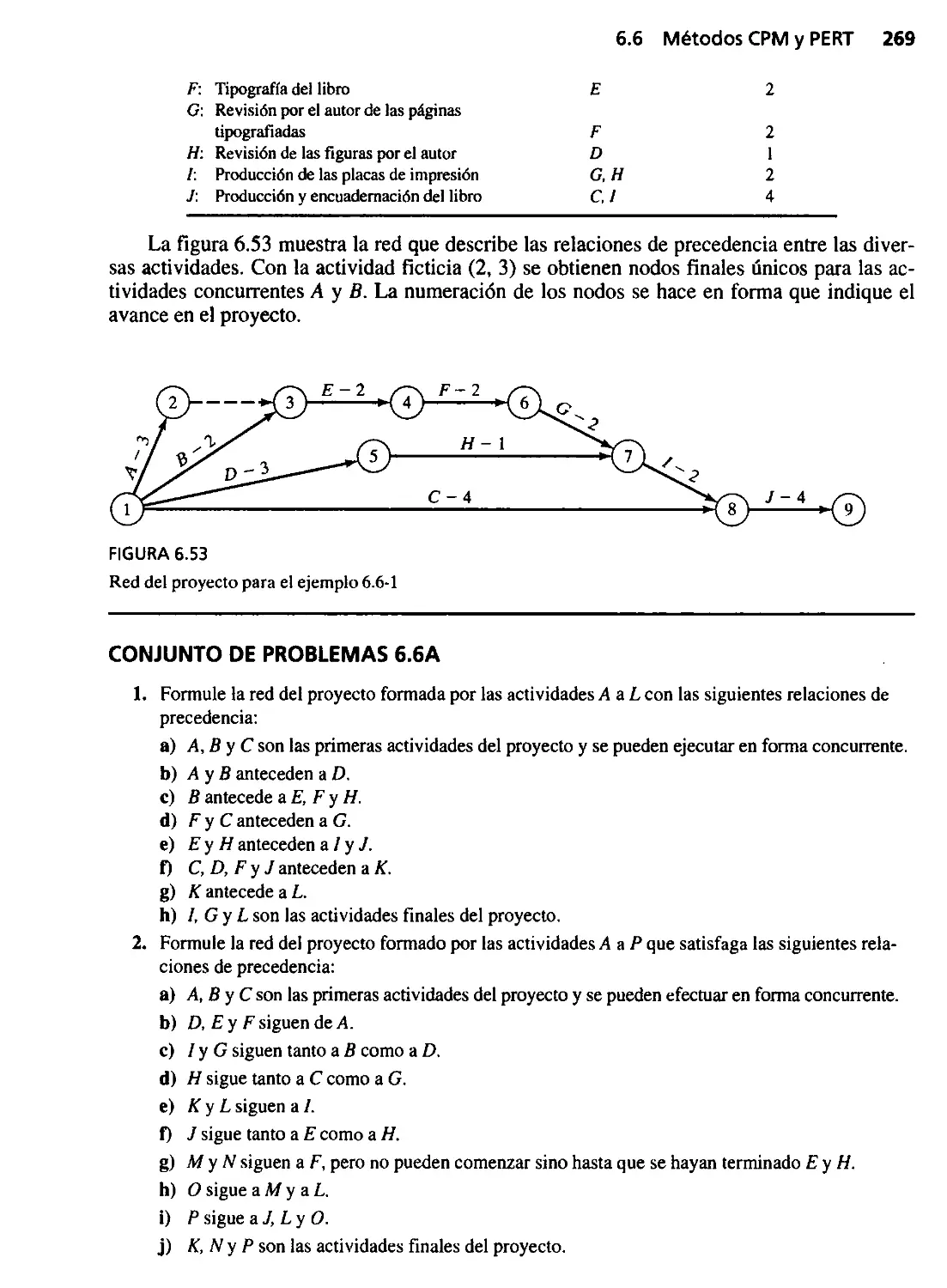

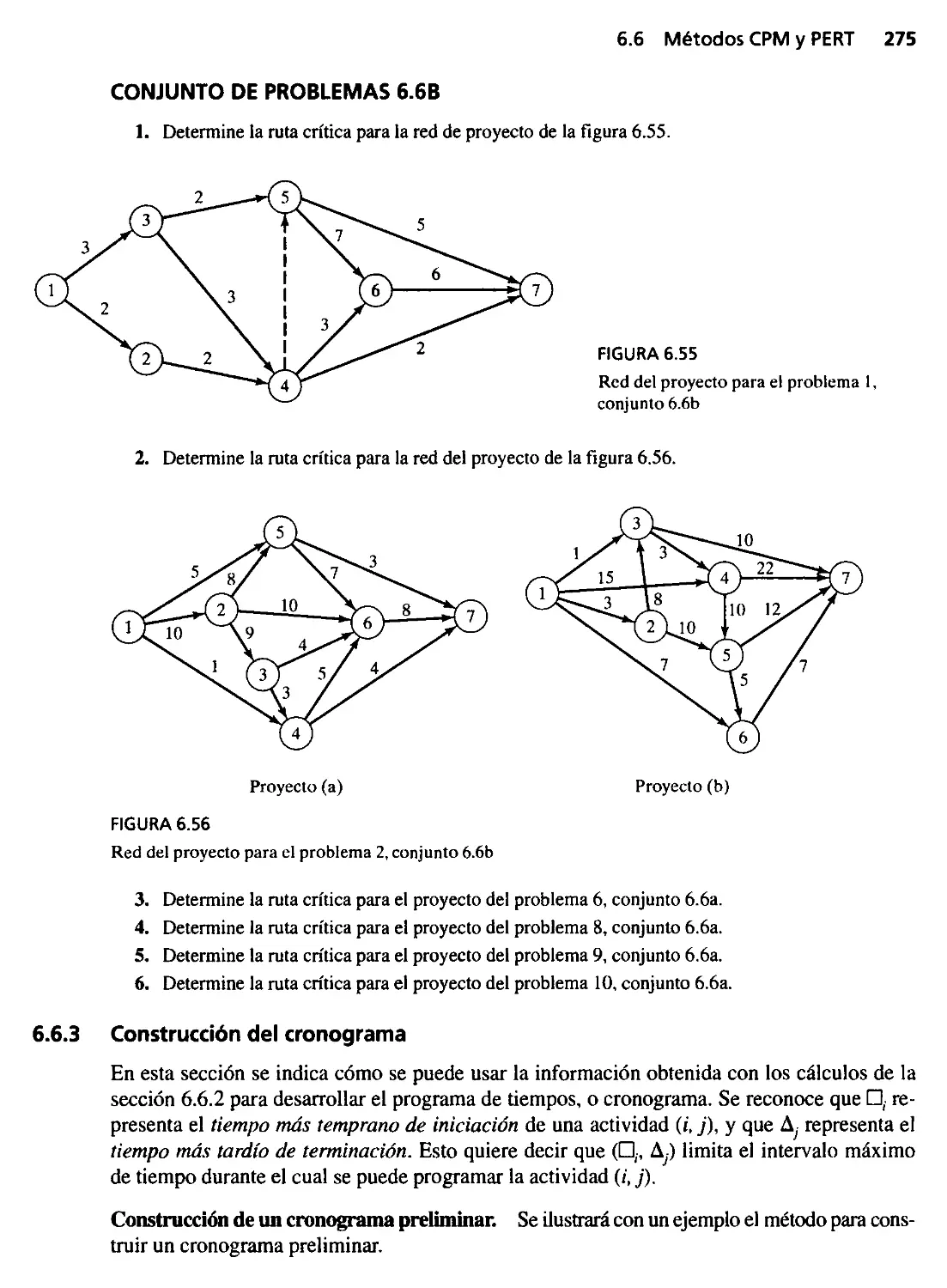

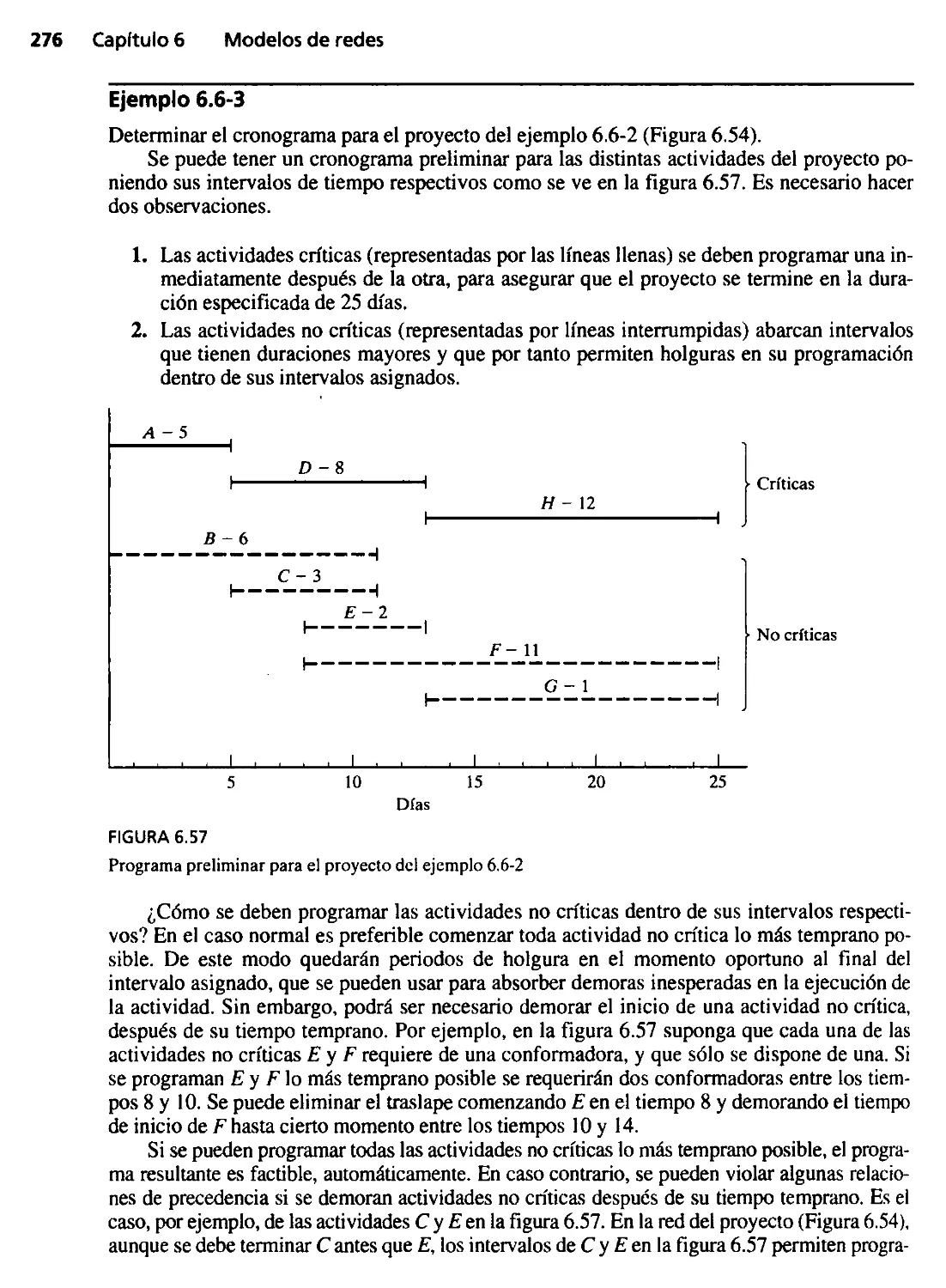

Capítulo 6 Modelos de redes 213

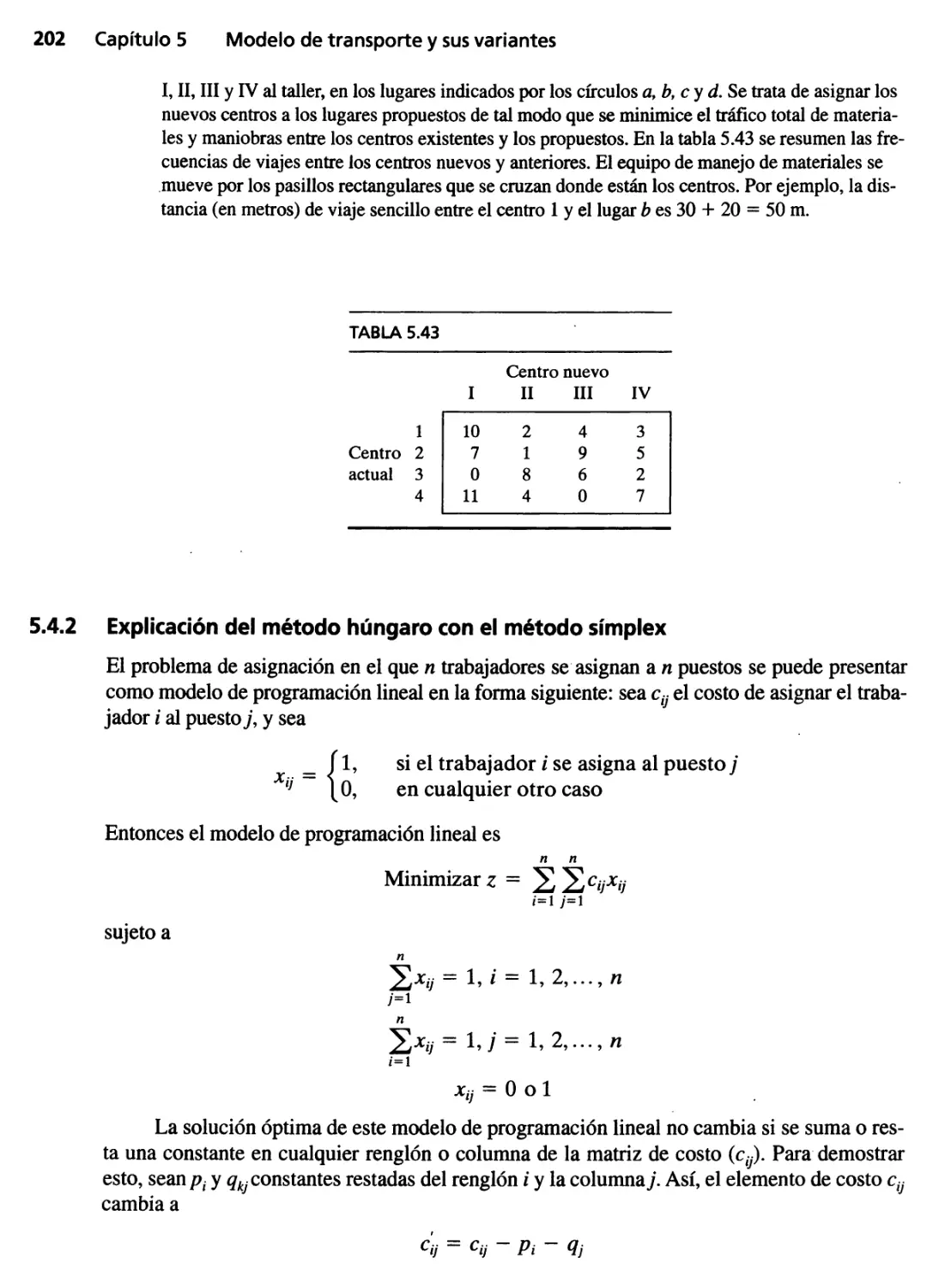

6.1 Definiciones para redes 214

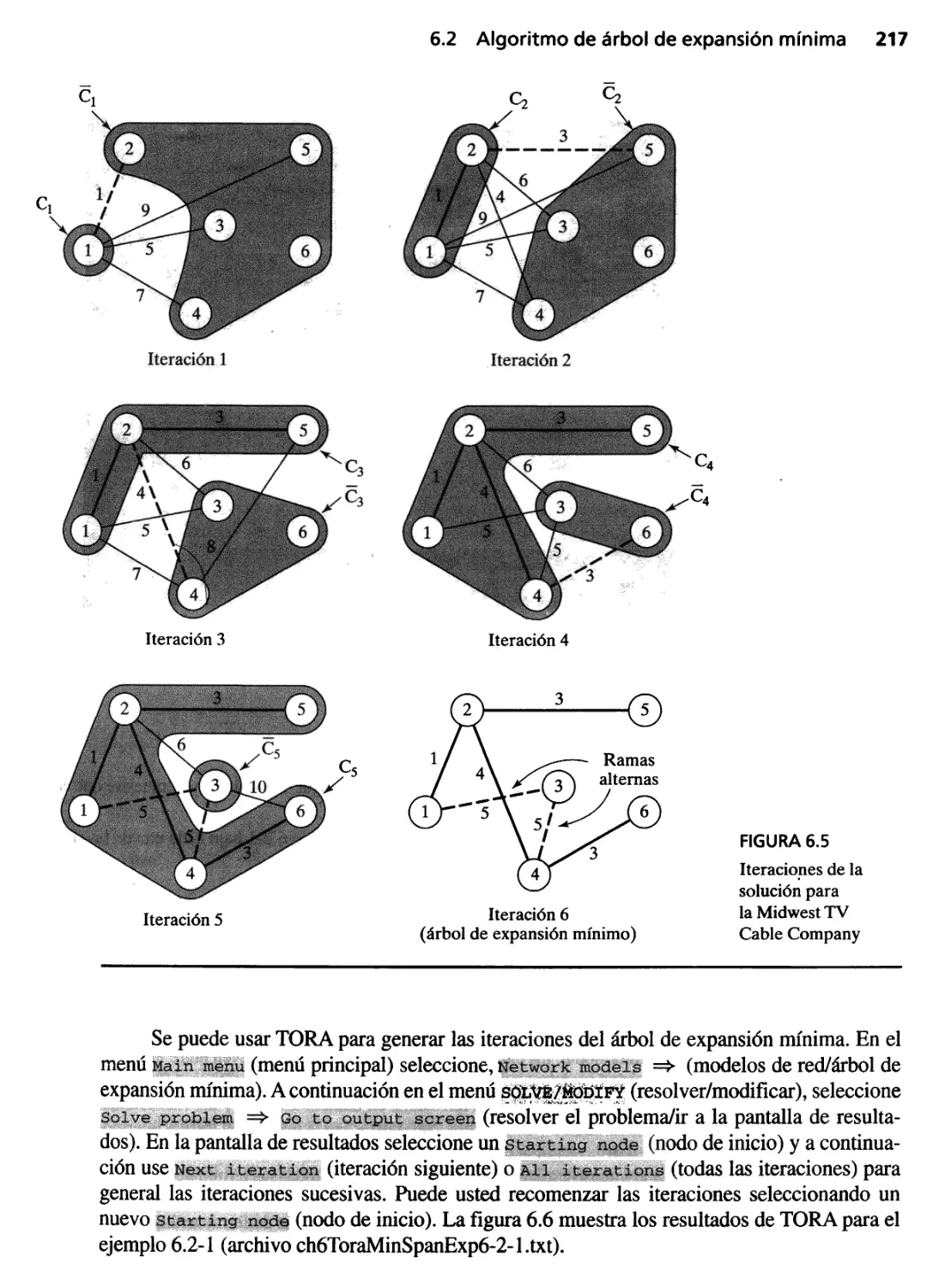

6.2 Algoritmo de árbol de expansión mínima 215

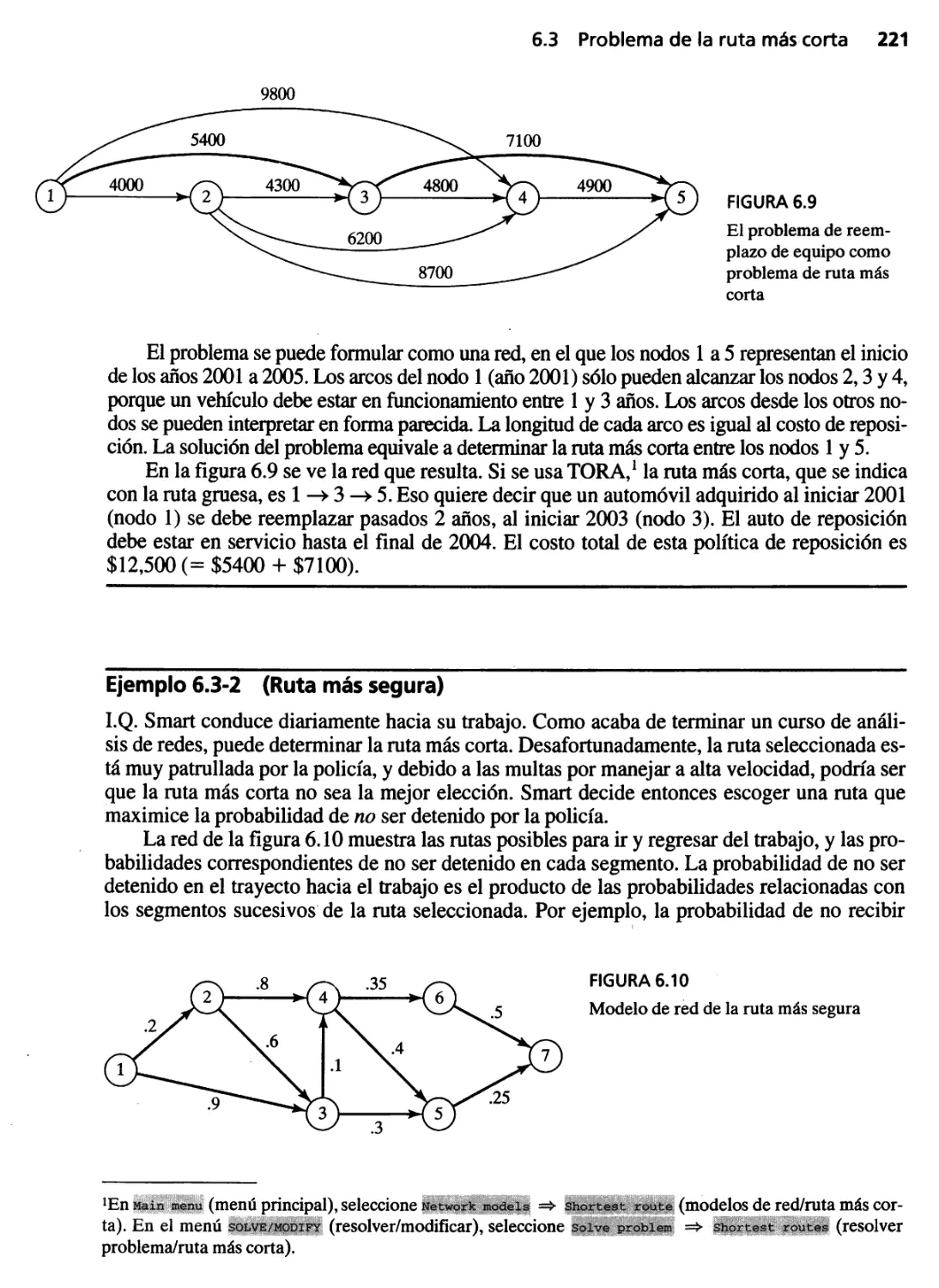

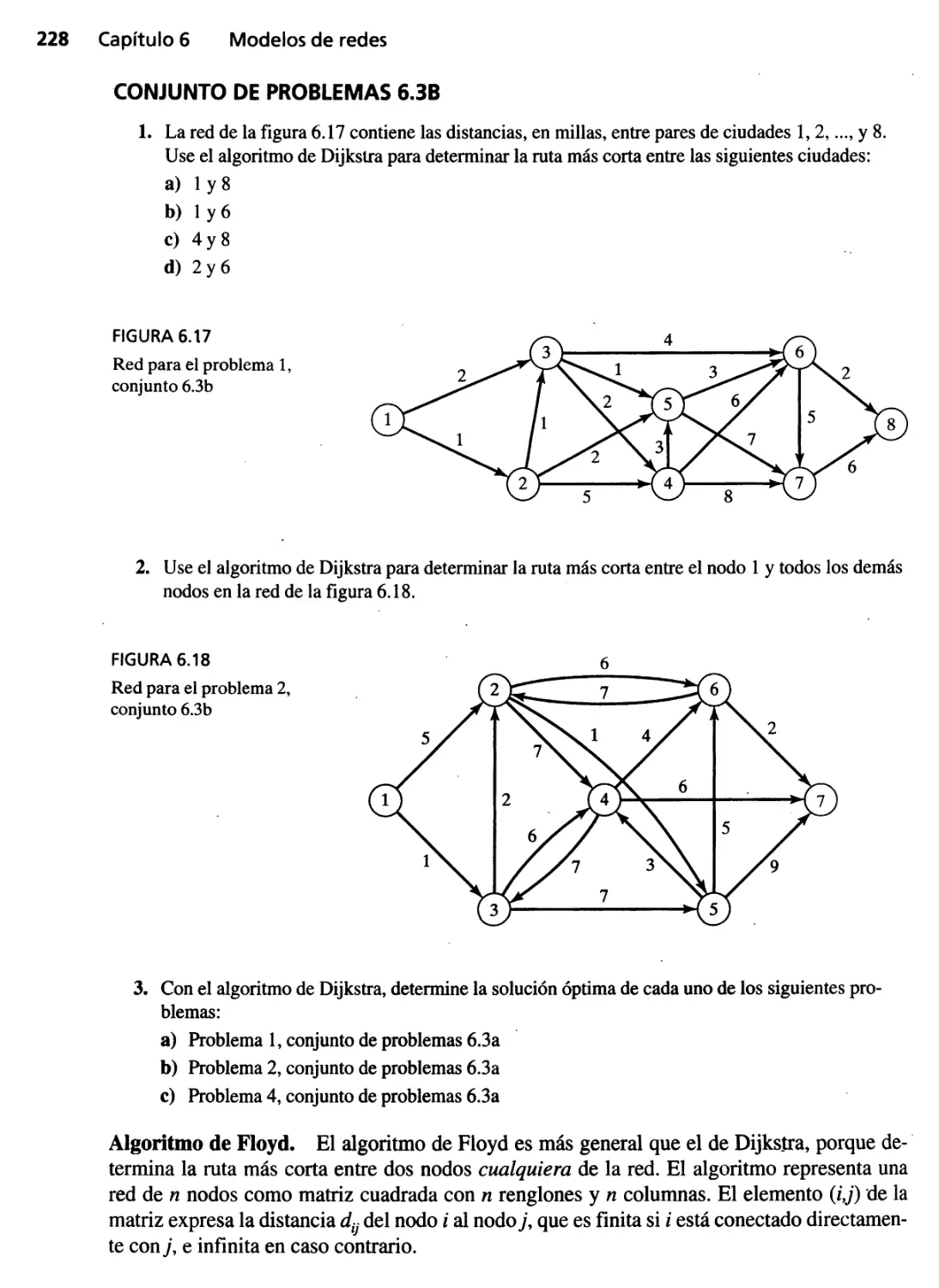

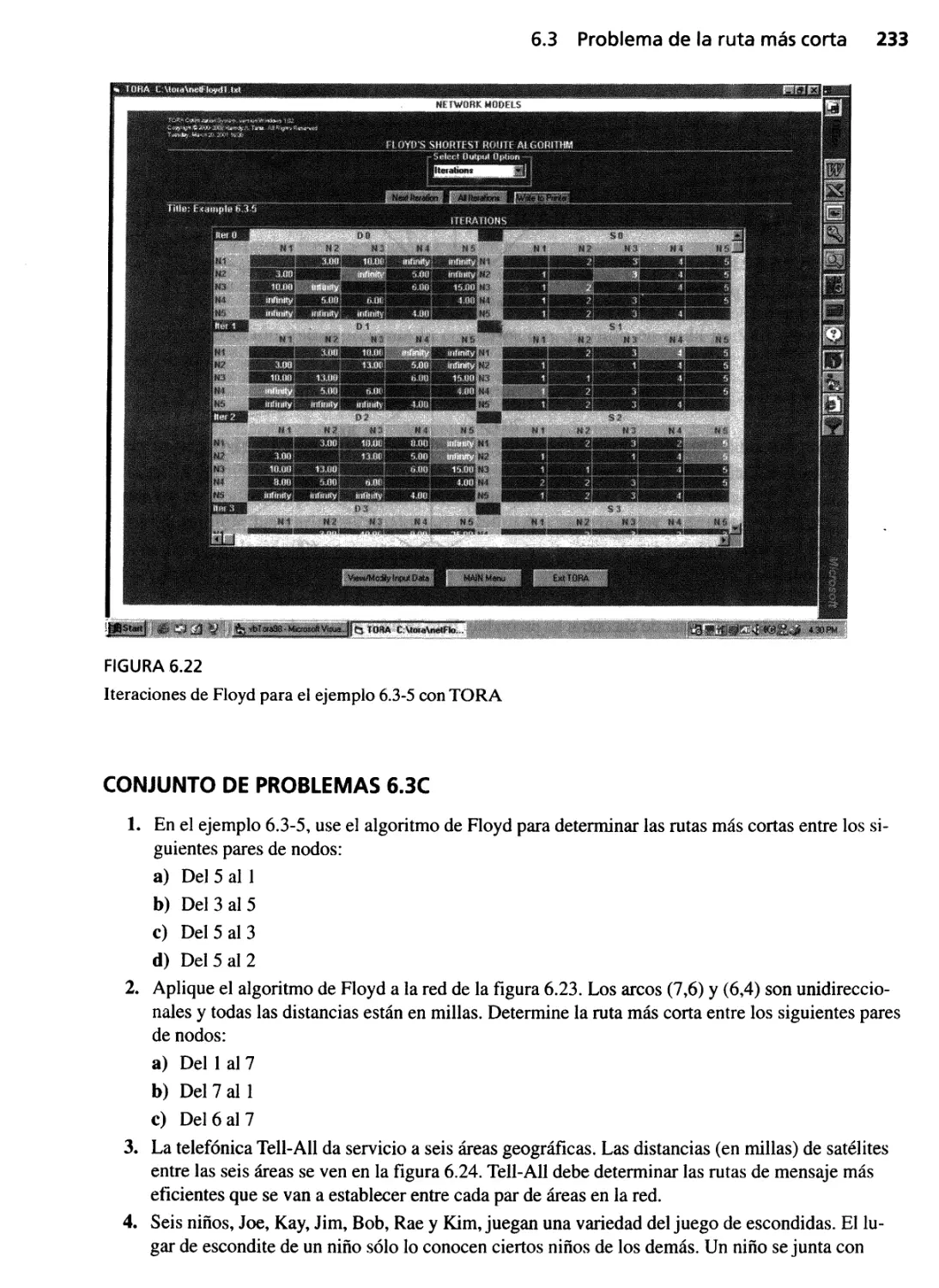

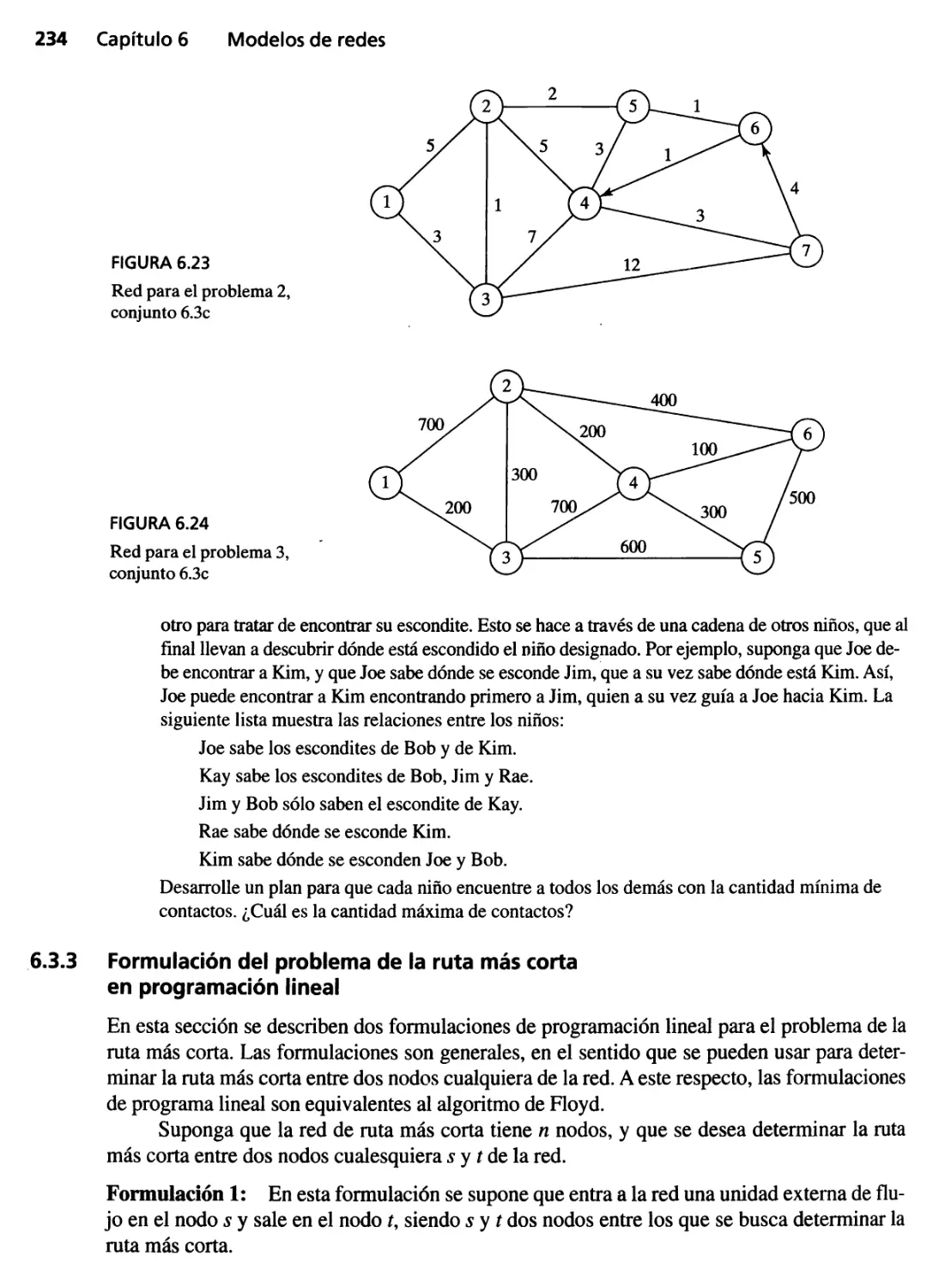

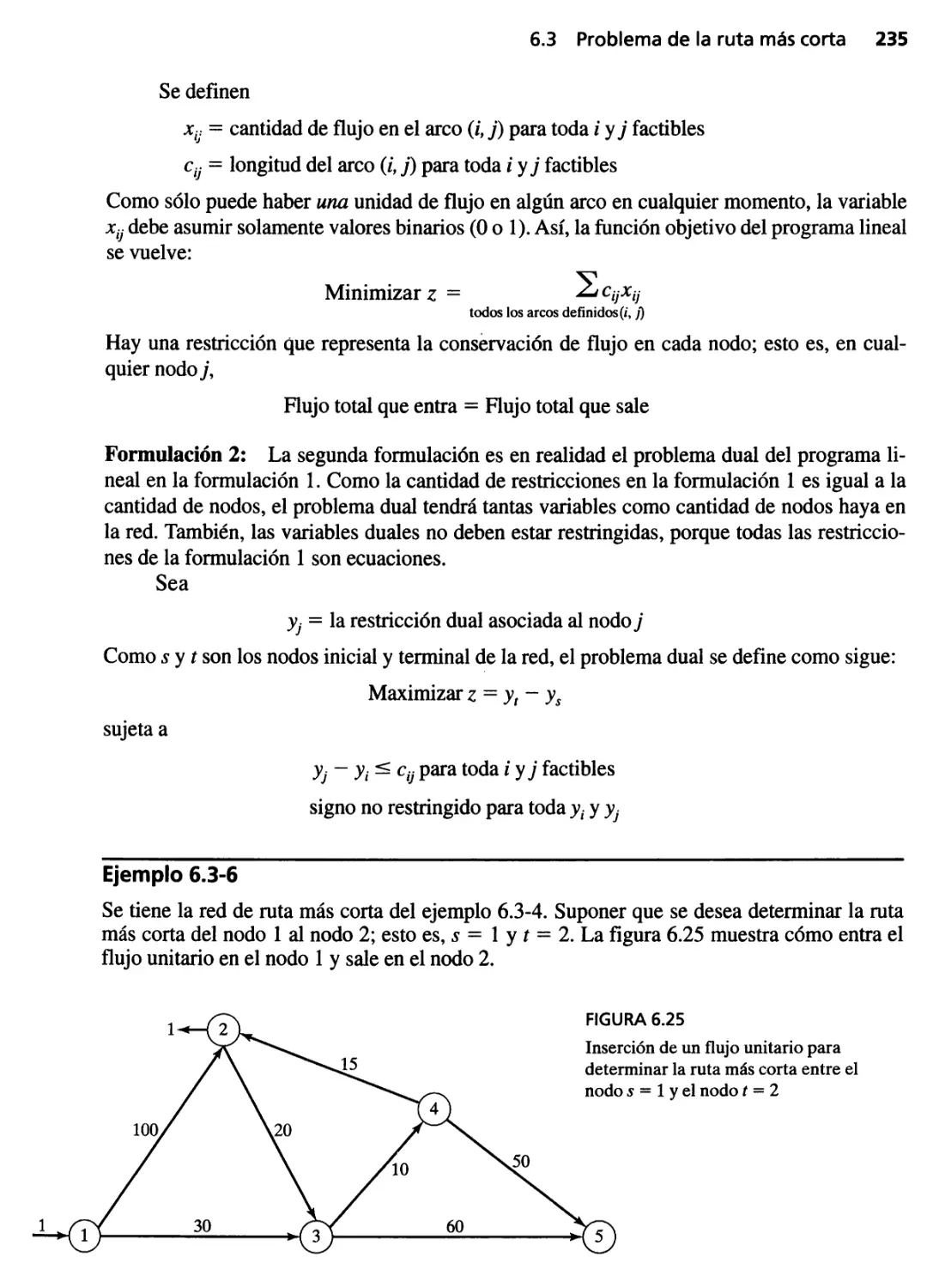

6.3 Problema de la ruta más corta 220

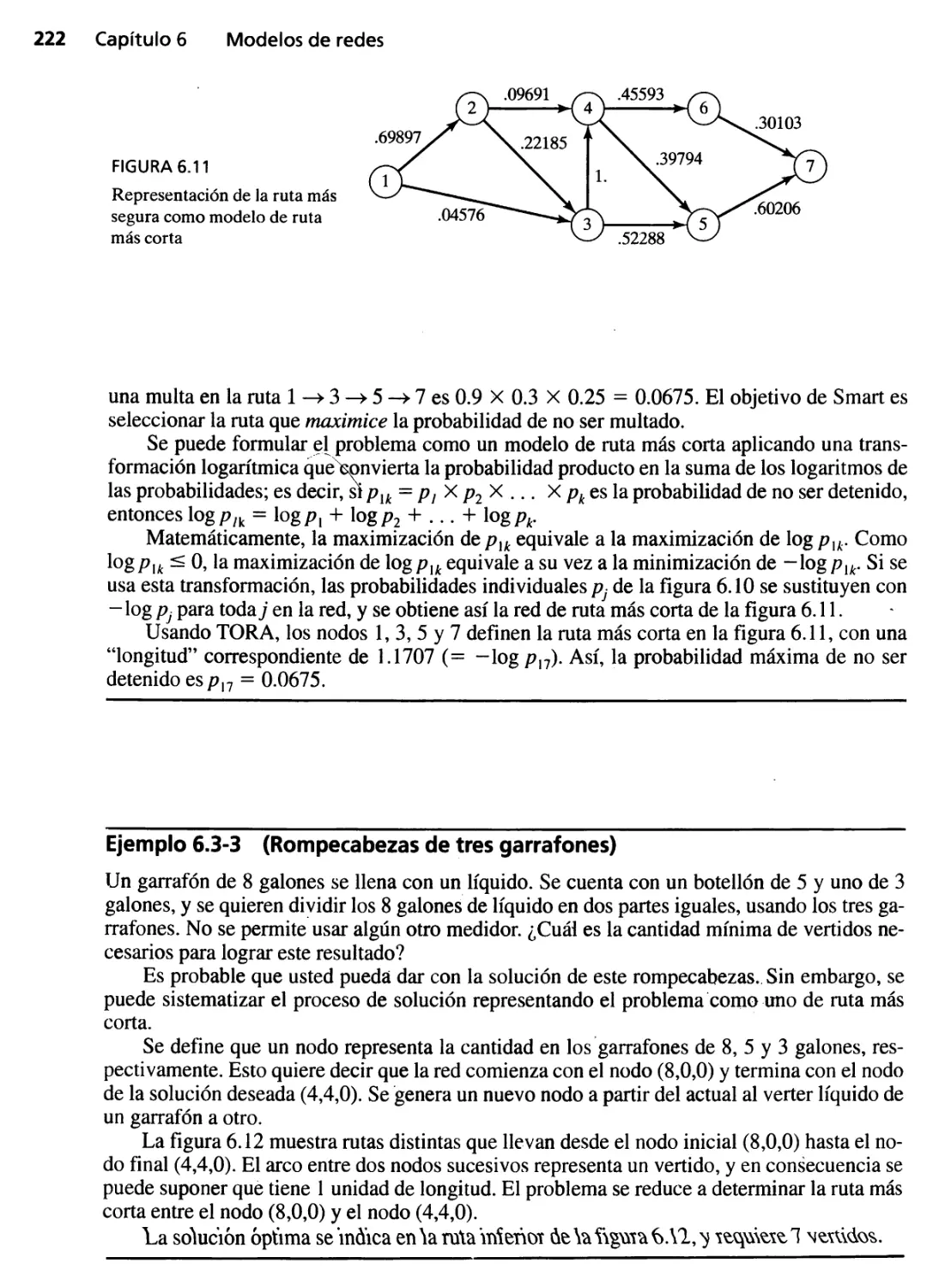

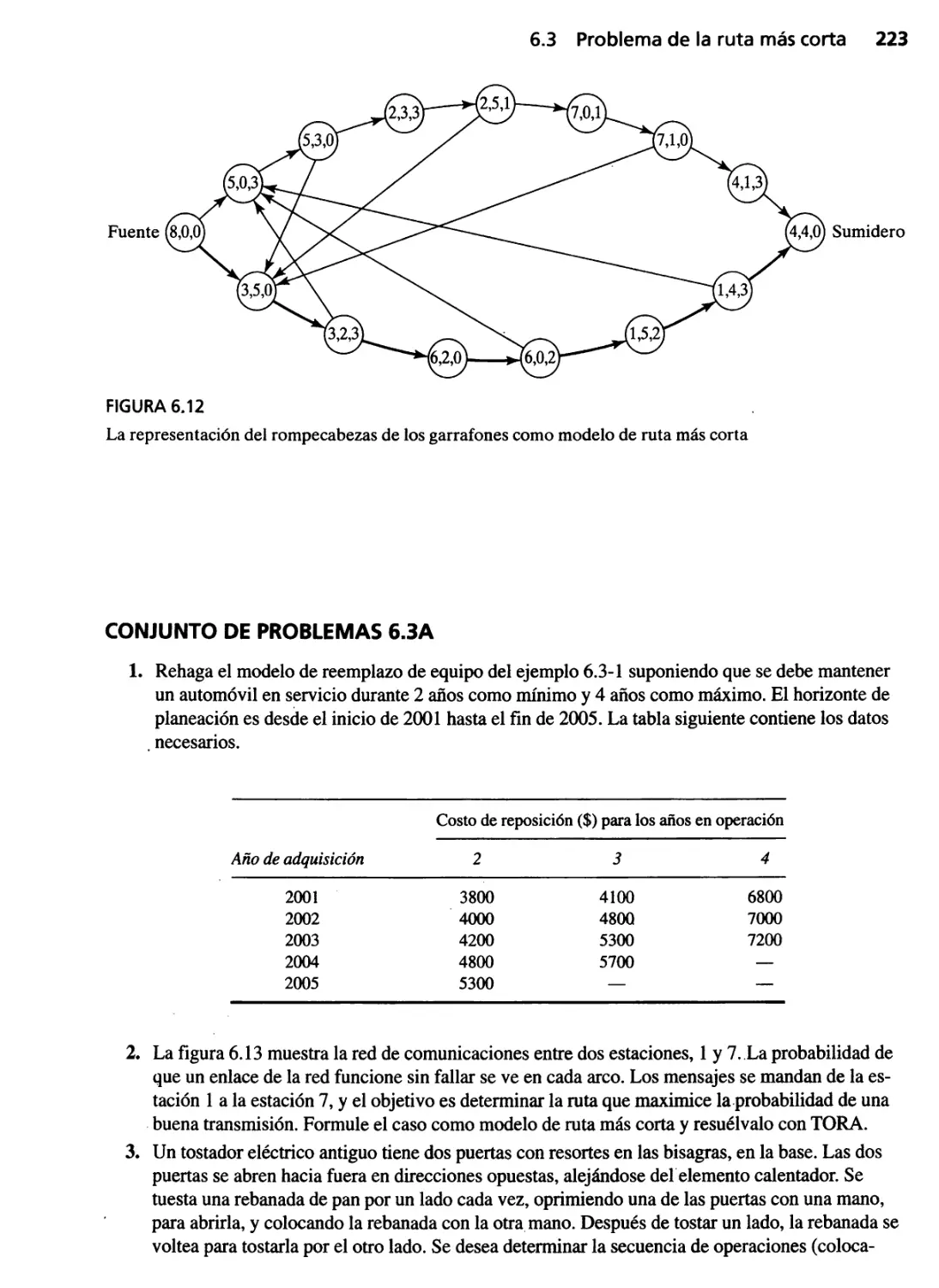

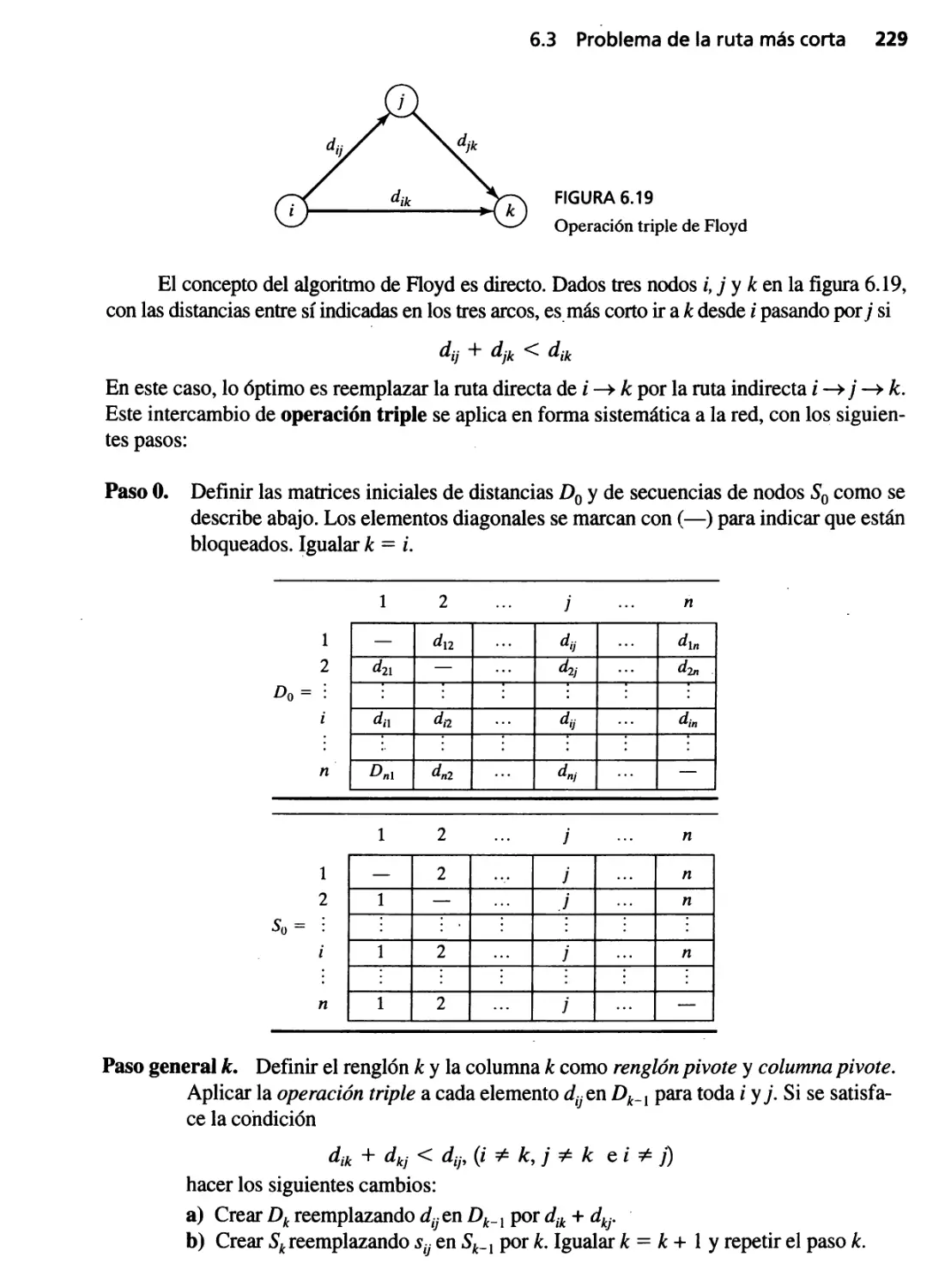

6.3.1 Ejemplos de aplicaciones de ruta más corta 220

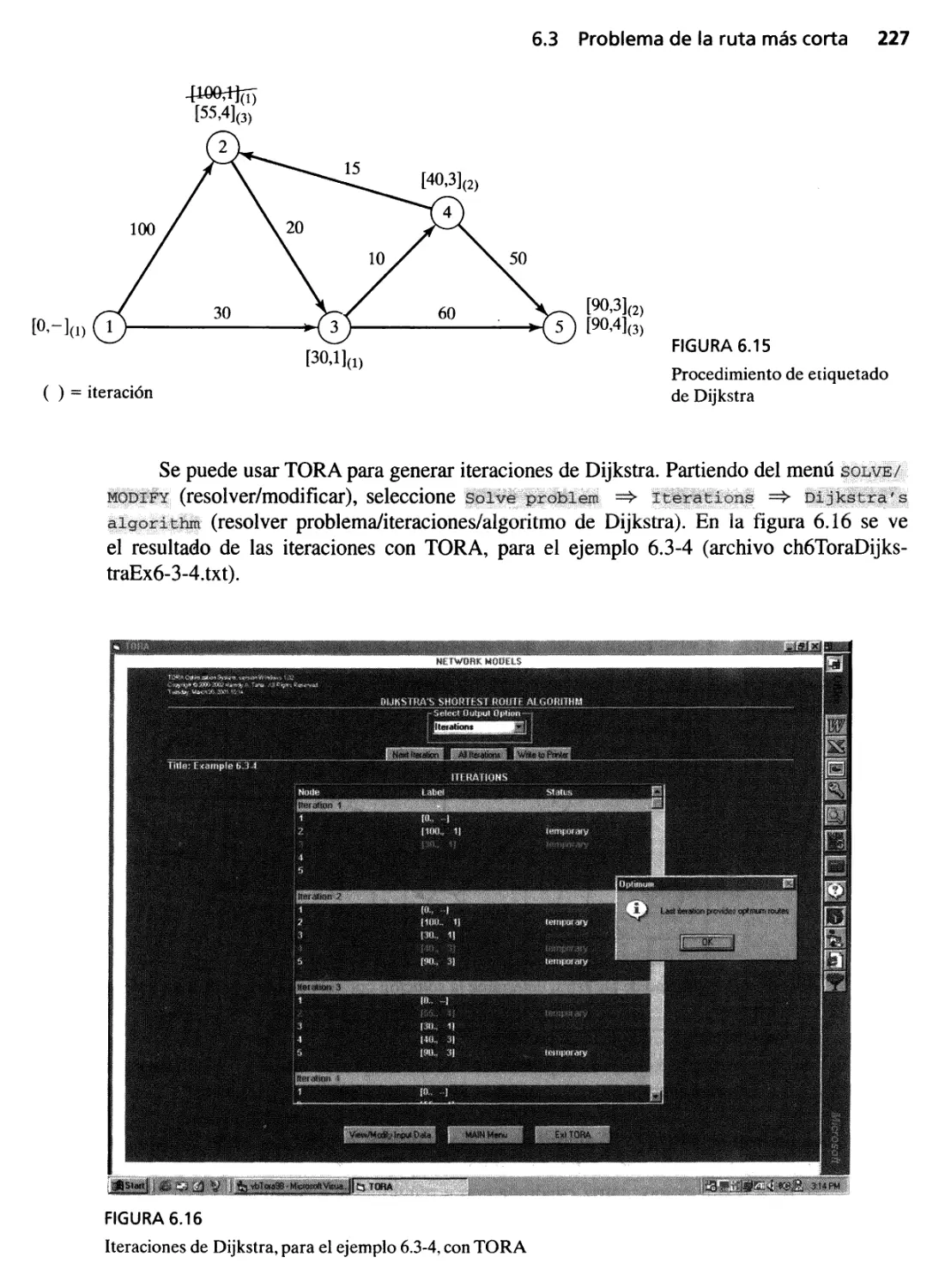

6.3.2 Algoritmos de ruta más corta 224

6.3.3 Formulación del p oblema de la ruta más corta

en programación lineal 234

6.3.4 Solución del problema de la ruta más corta

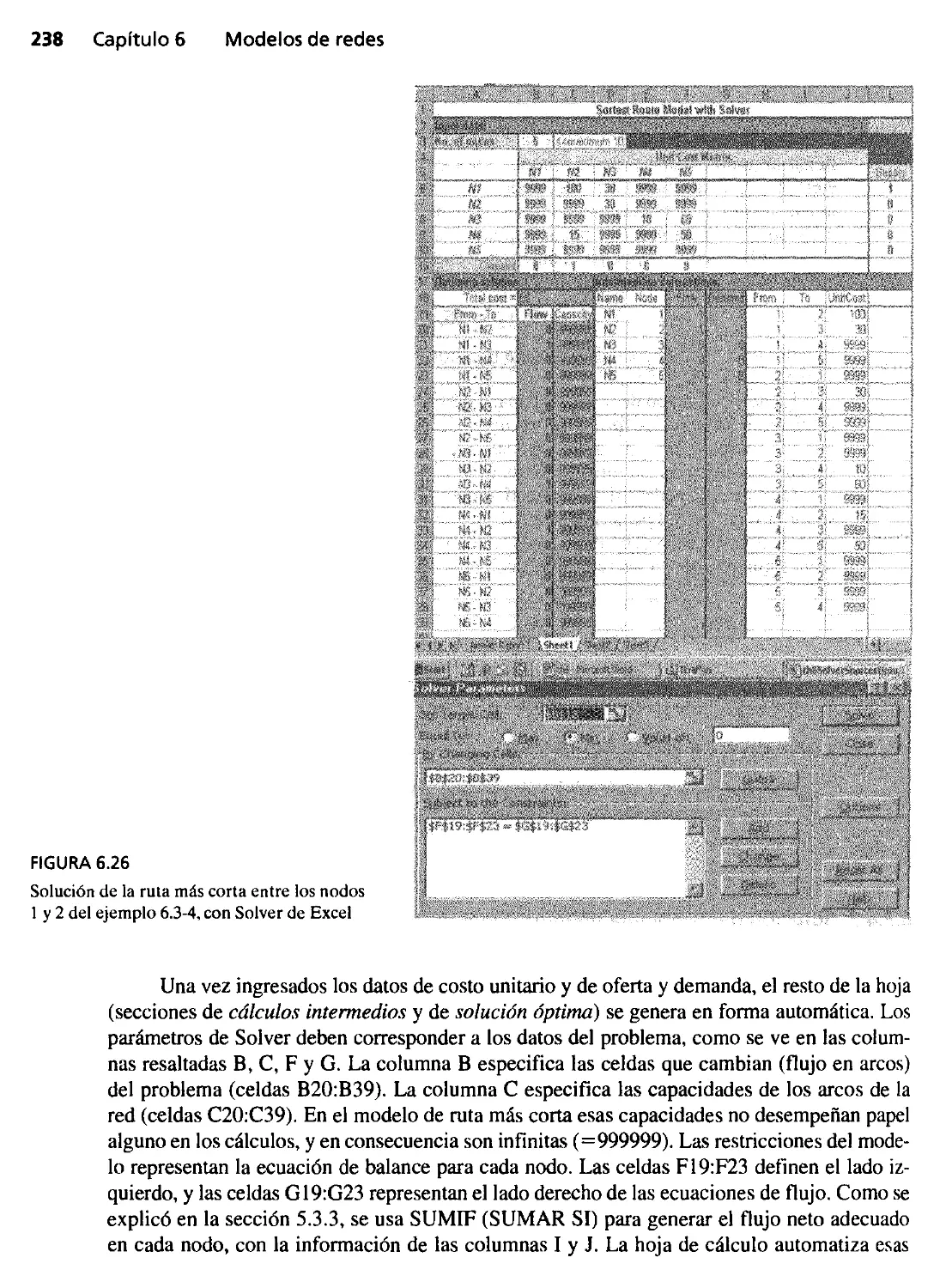

con hoja de cálculo Excel 237

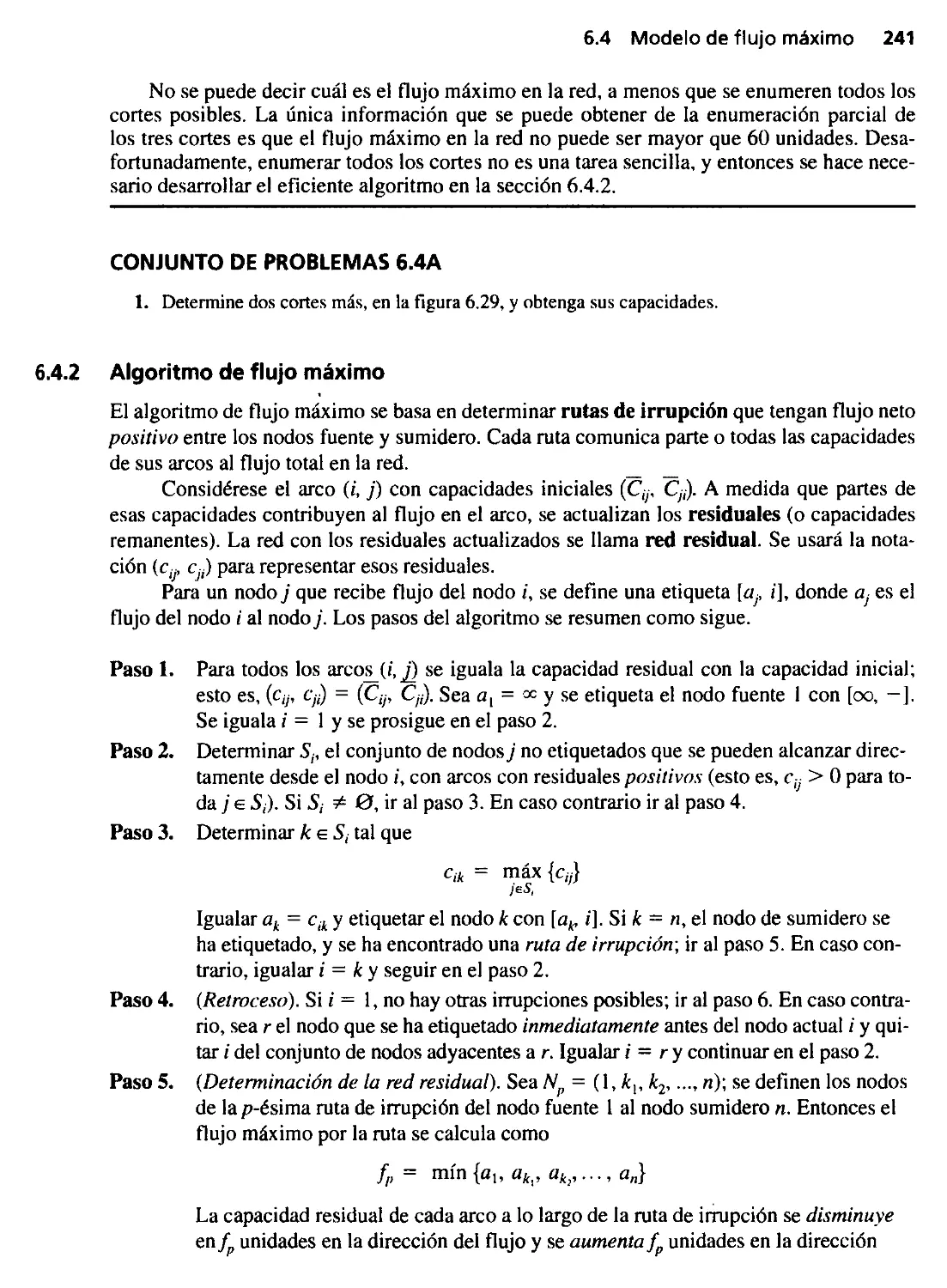

6.4 Modelo de flujo máximo 239

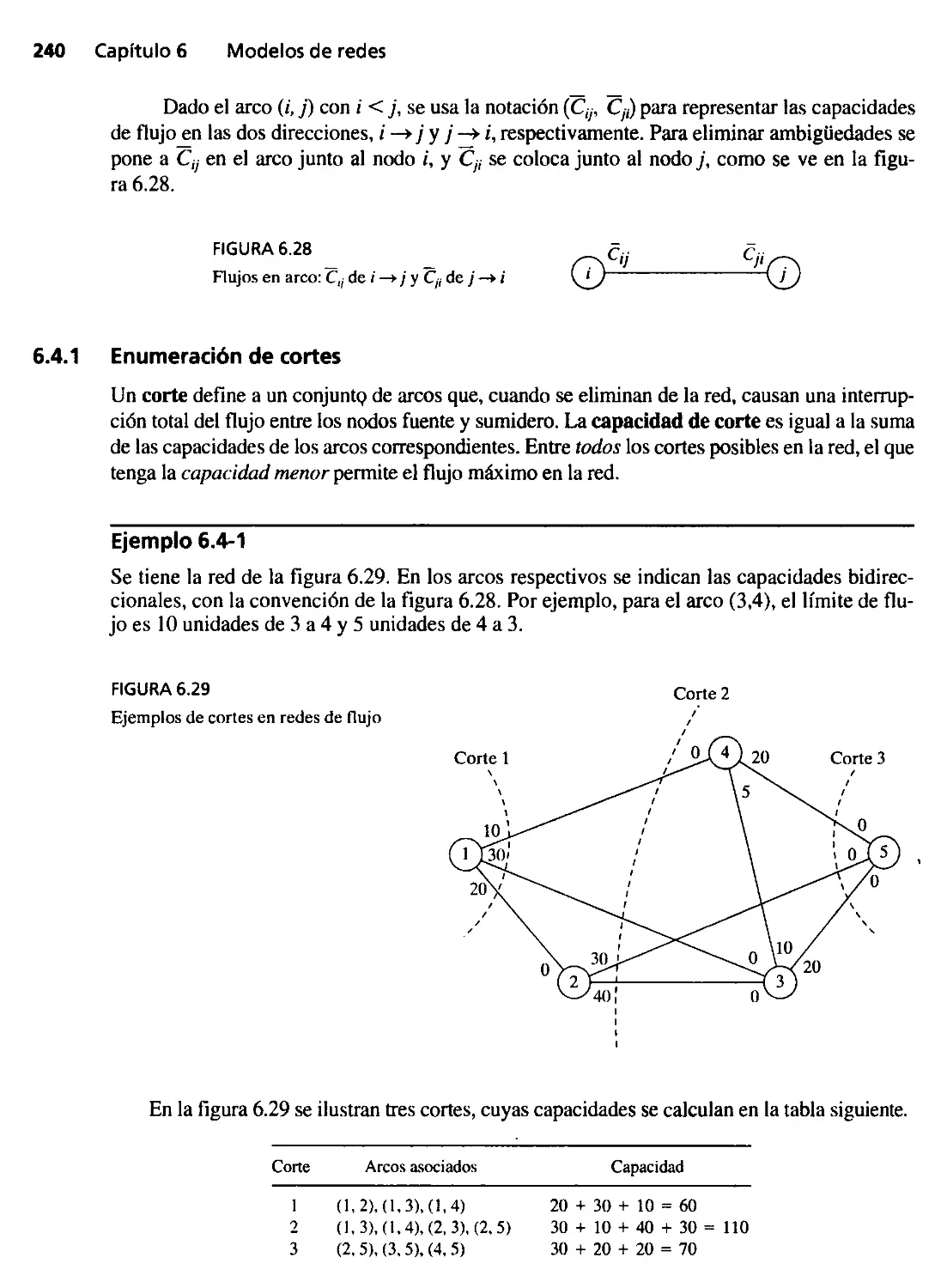

6.4.1 Enumeración de cortes 240

6.4.2 Algoritmo de flujo máximo 241

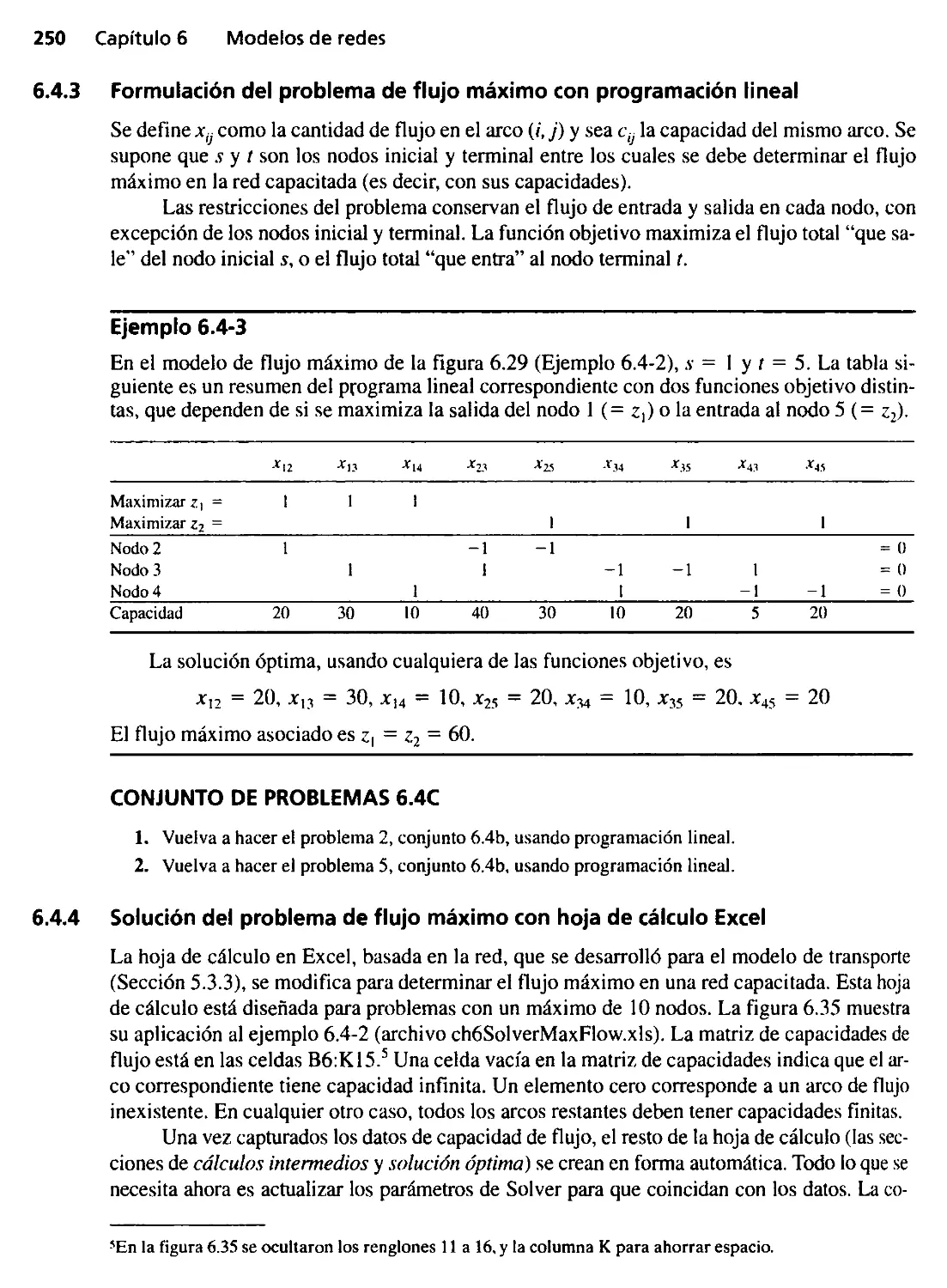

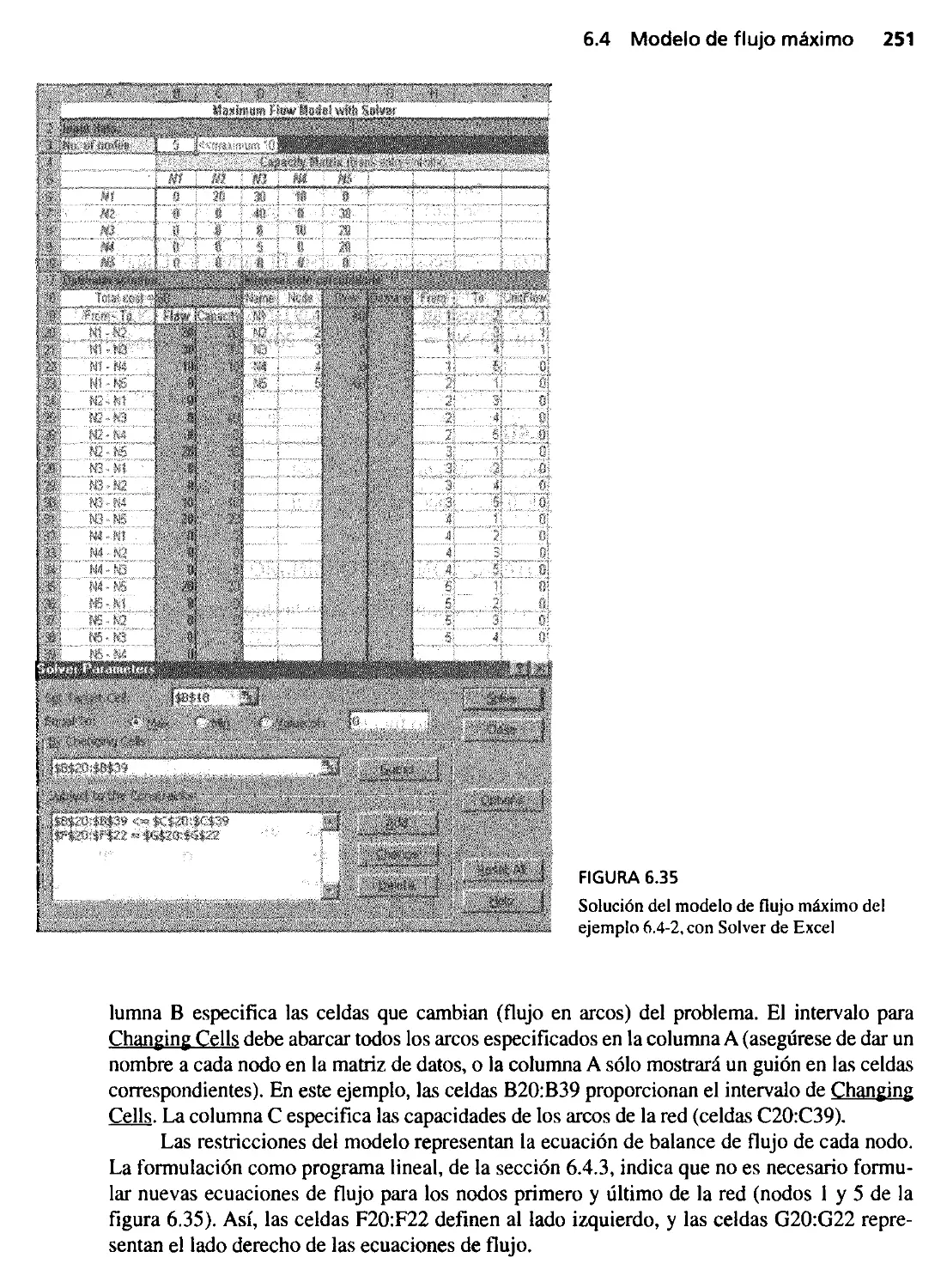

6.4.3 Formulación del problema de flujo máximo

con programación lineal 250

6.4.4 Solución del problema de flujo máximo con

hoja de cálculo Excel 250

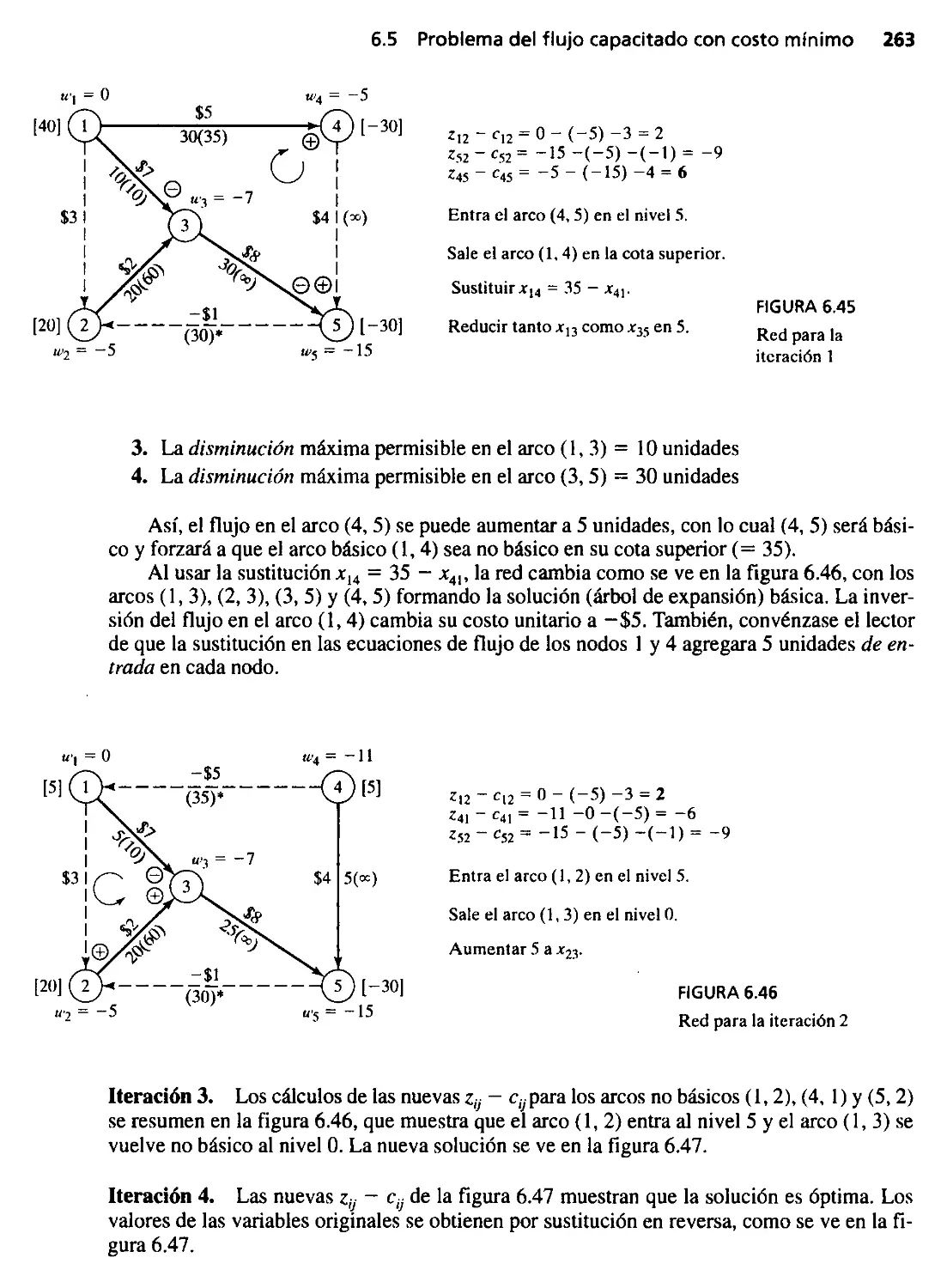

6.5 Problema del flujo capacitado con costo mínimo 252

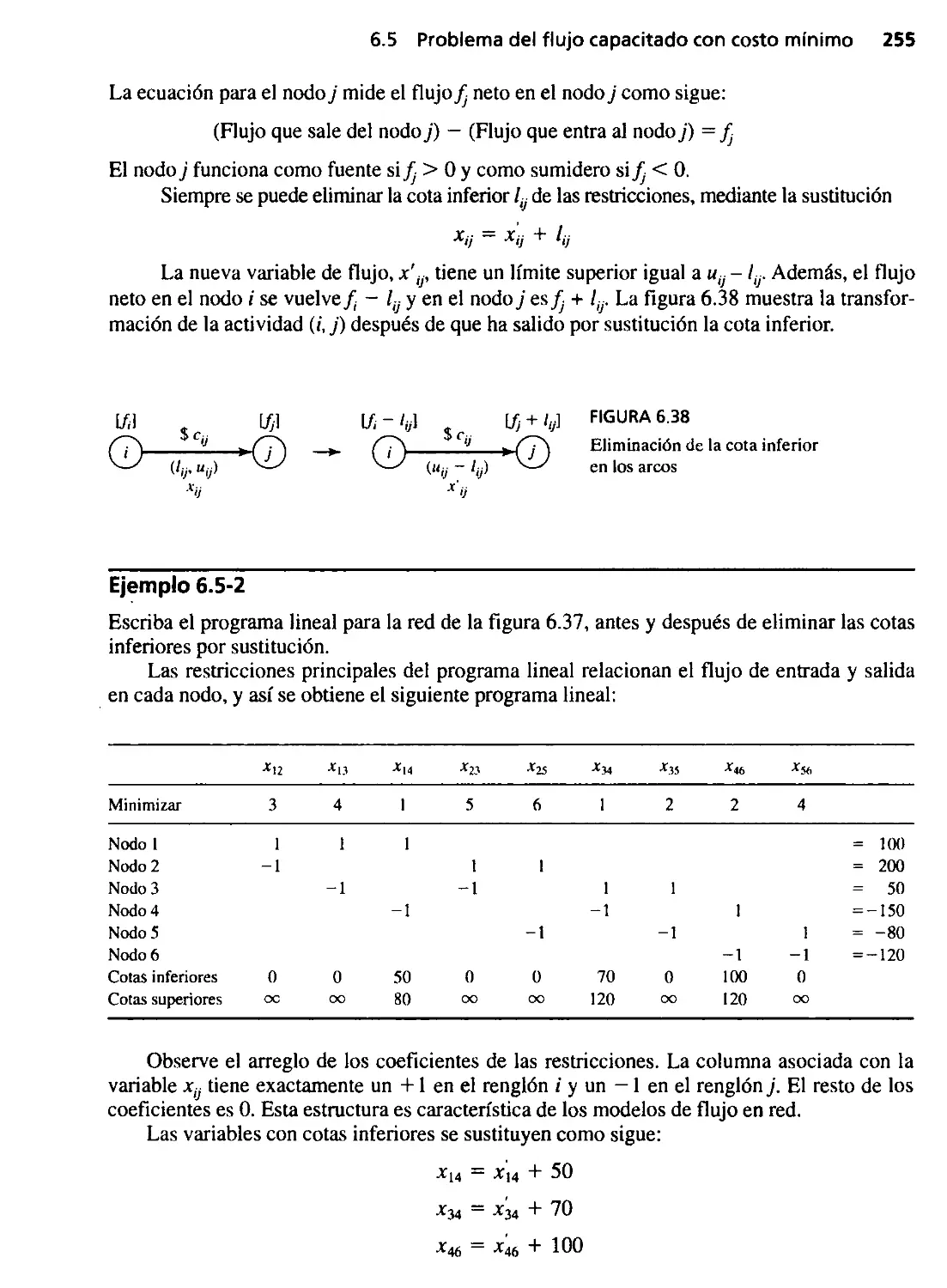

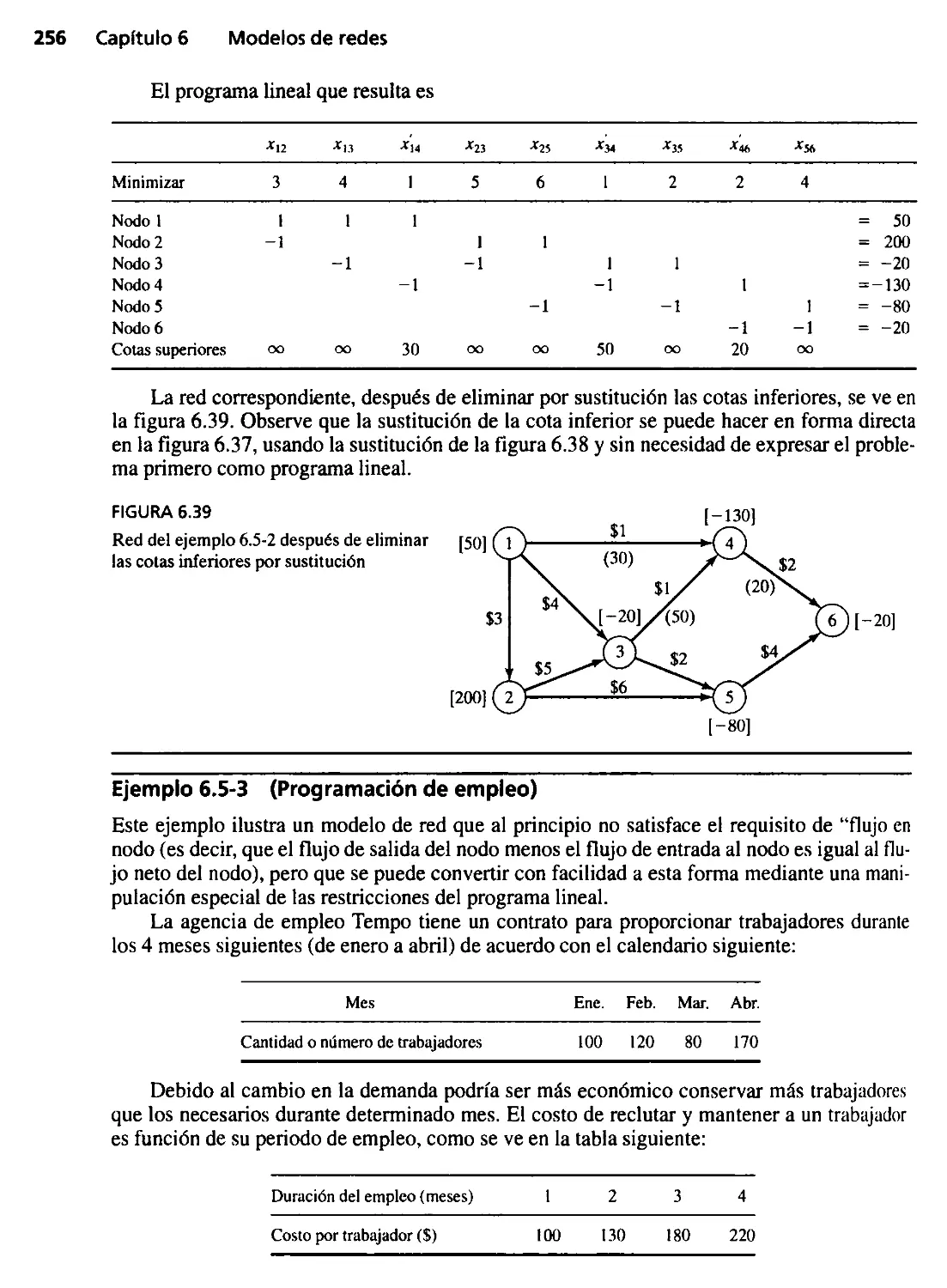

6.5.1 Representación en red 252 .

6.5.2 Formulación con programación lineal 254

6.5.3 Algoritmo símplex de red capacitada 259

6.5.4 Solución del modelo de flujo capacitado con

costo mínimo con hoja de cálculo Excel 265

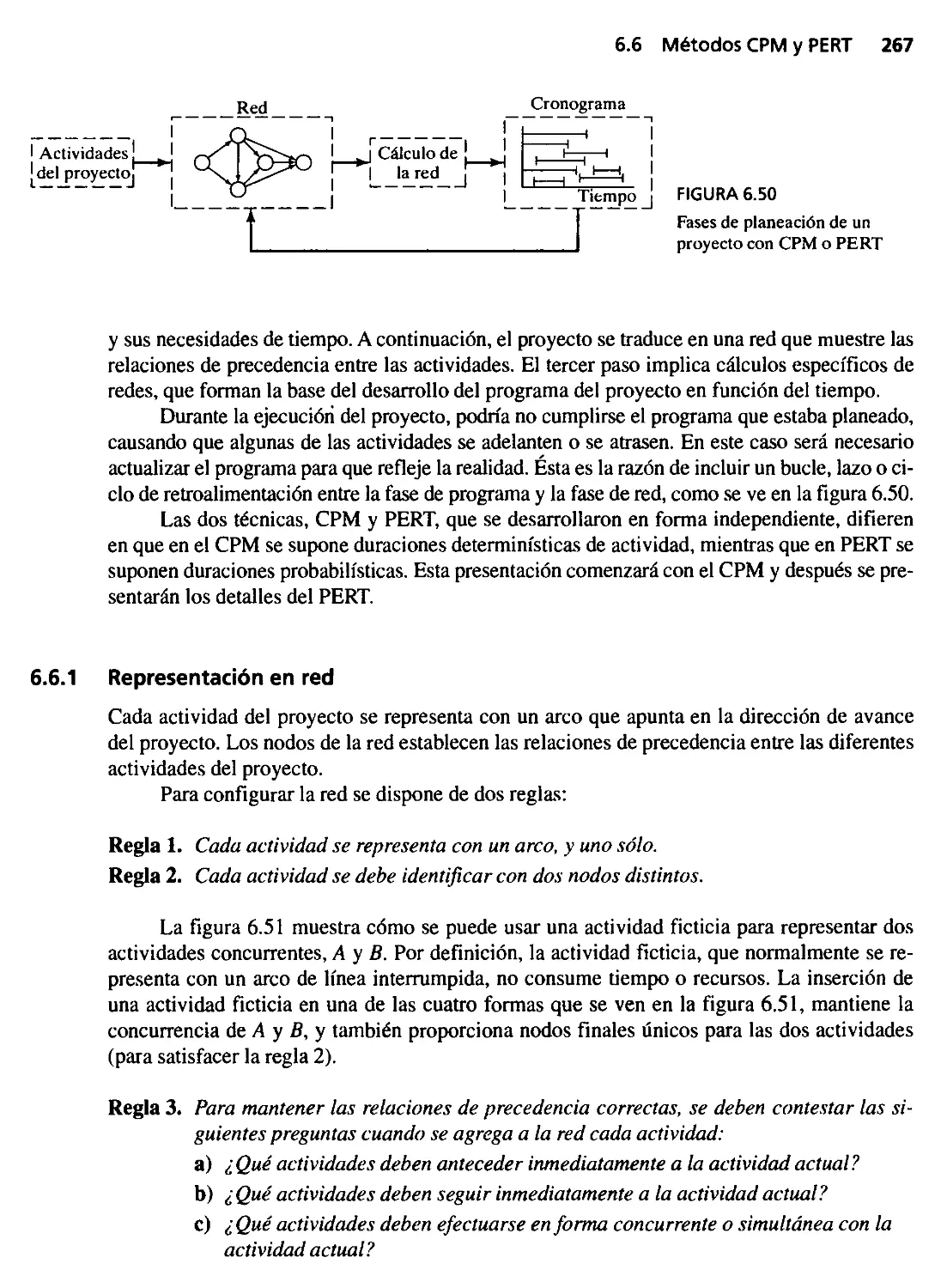

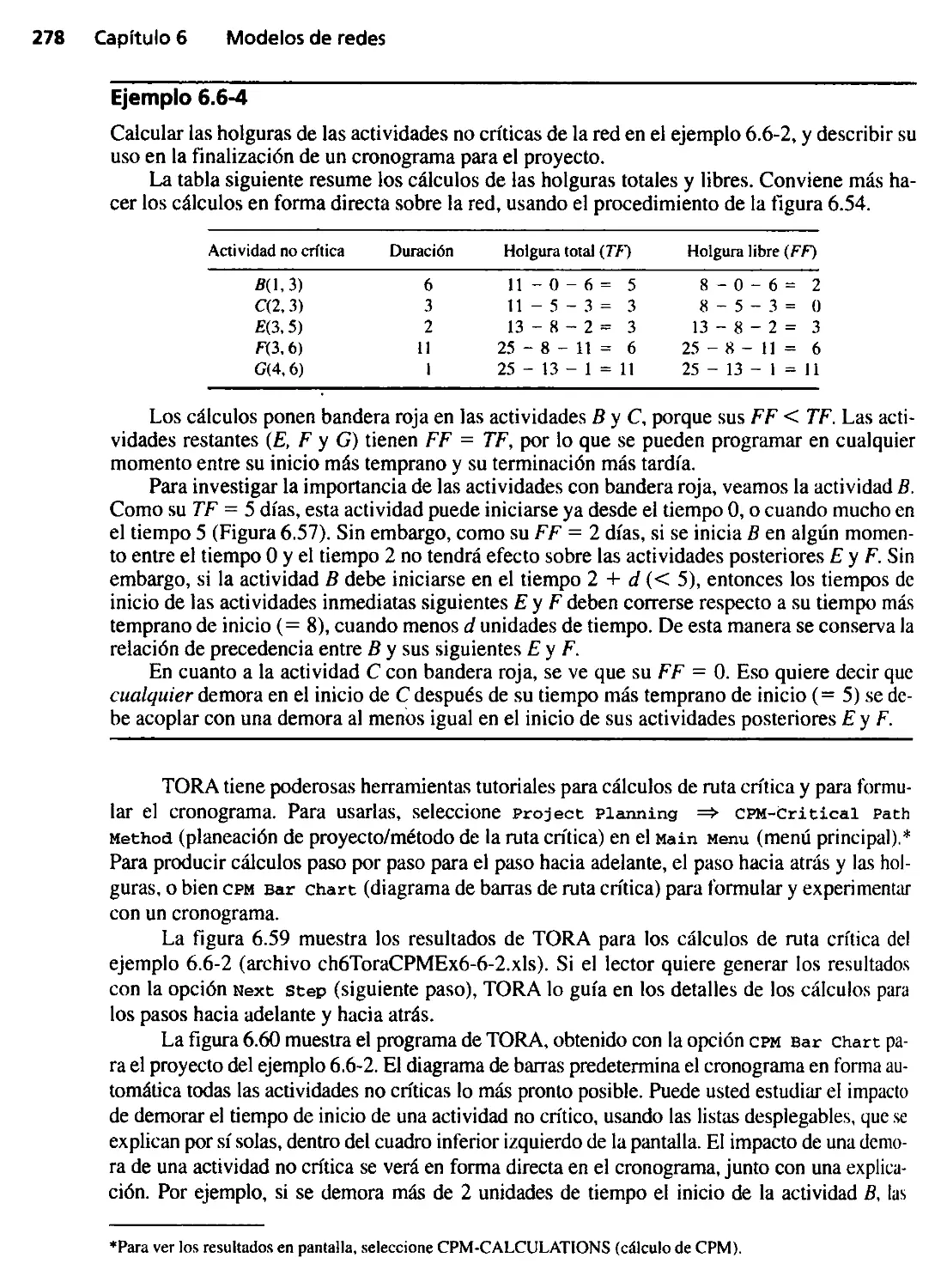

6.6 Métodos CPM y PERT 266

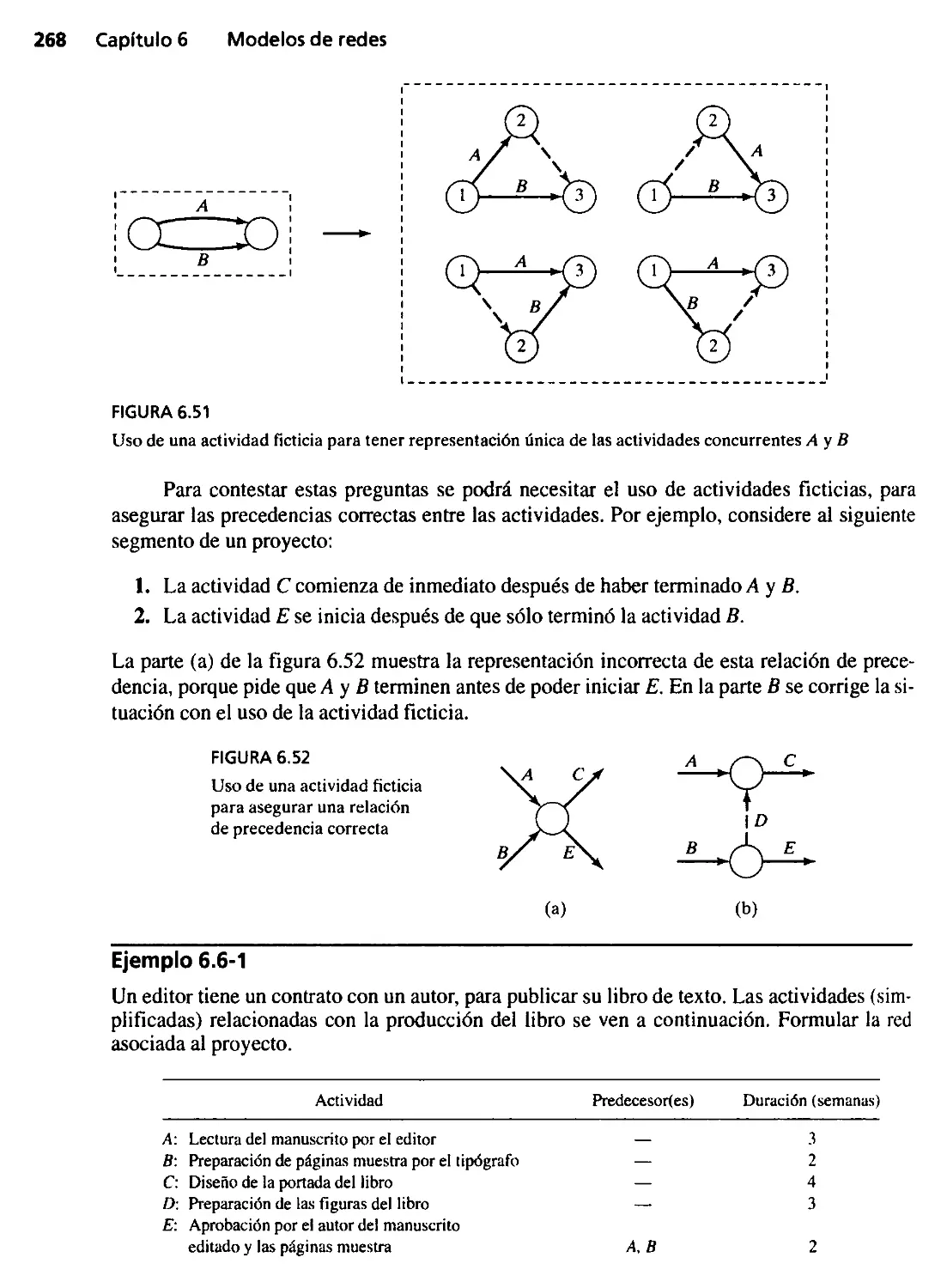

6.6.1 Representación en red 267

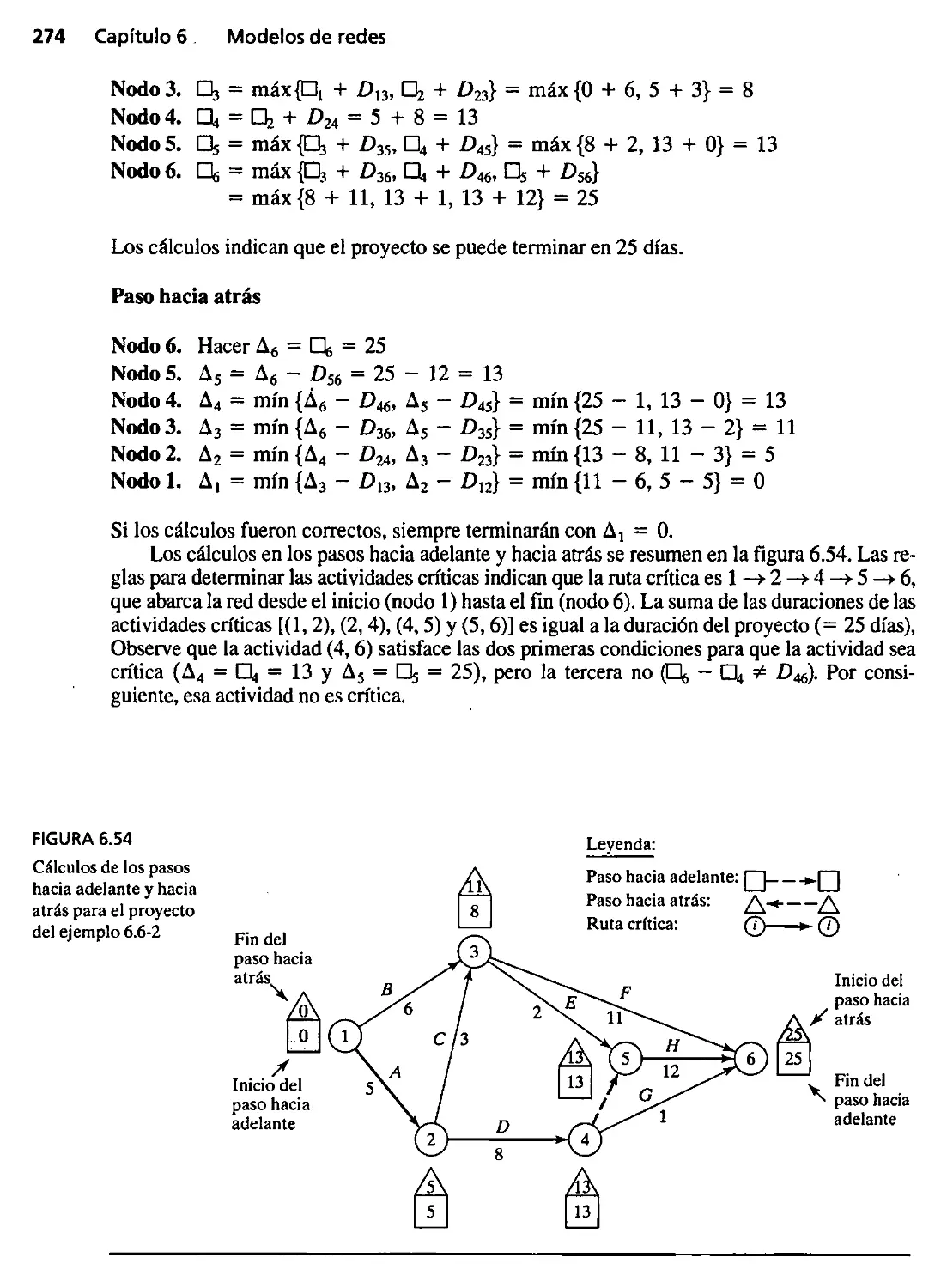

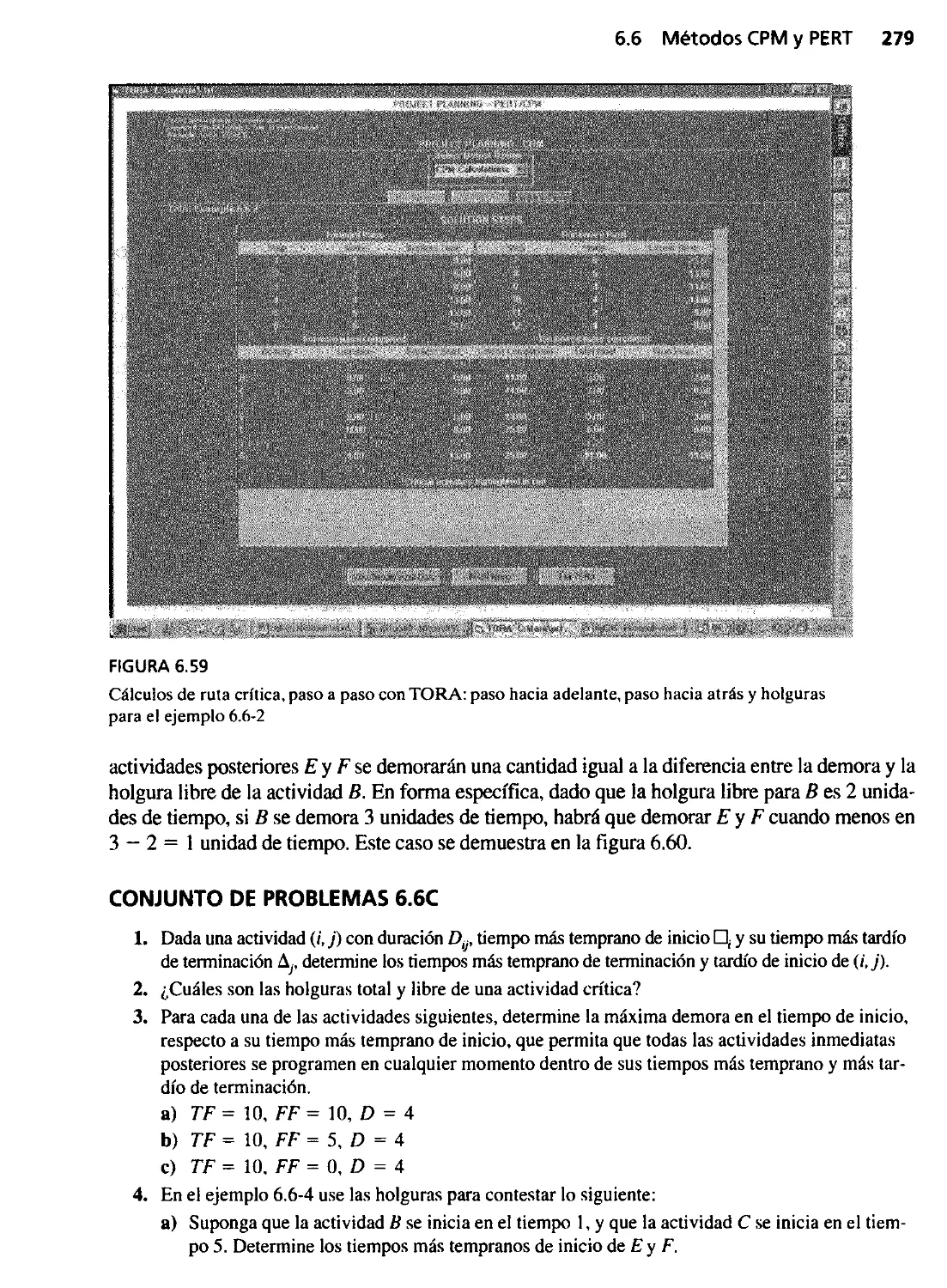

6.6.2 Cálculos para la ruta crítica (CPM) 272

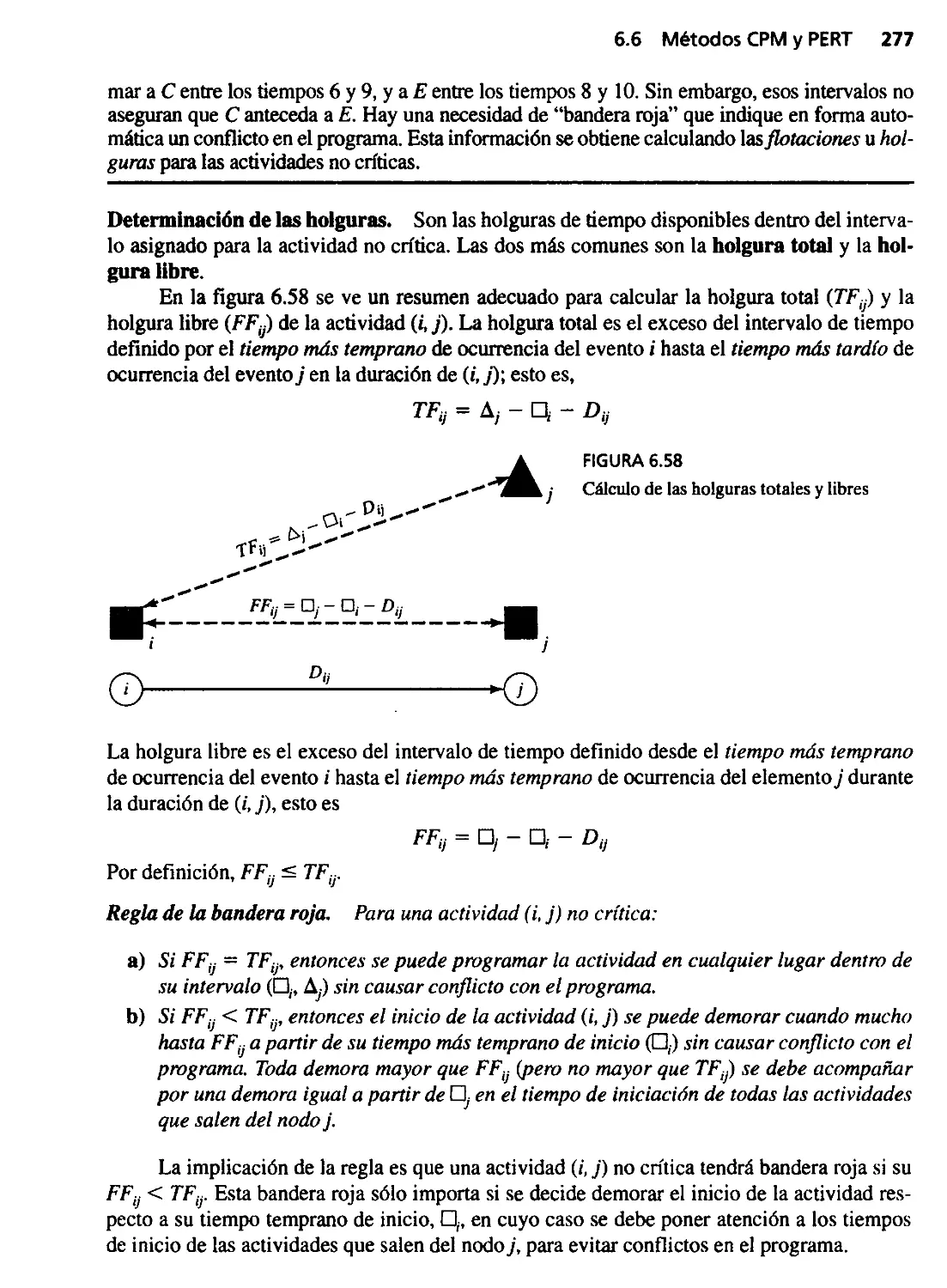

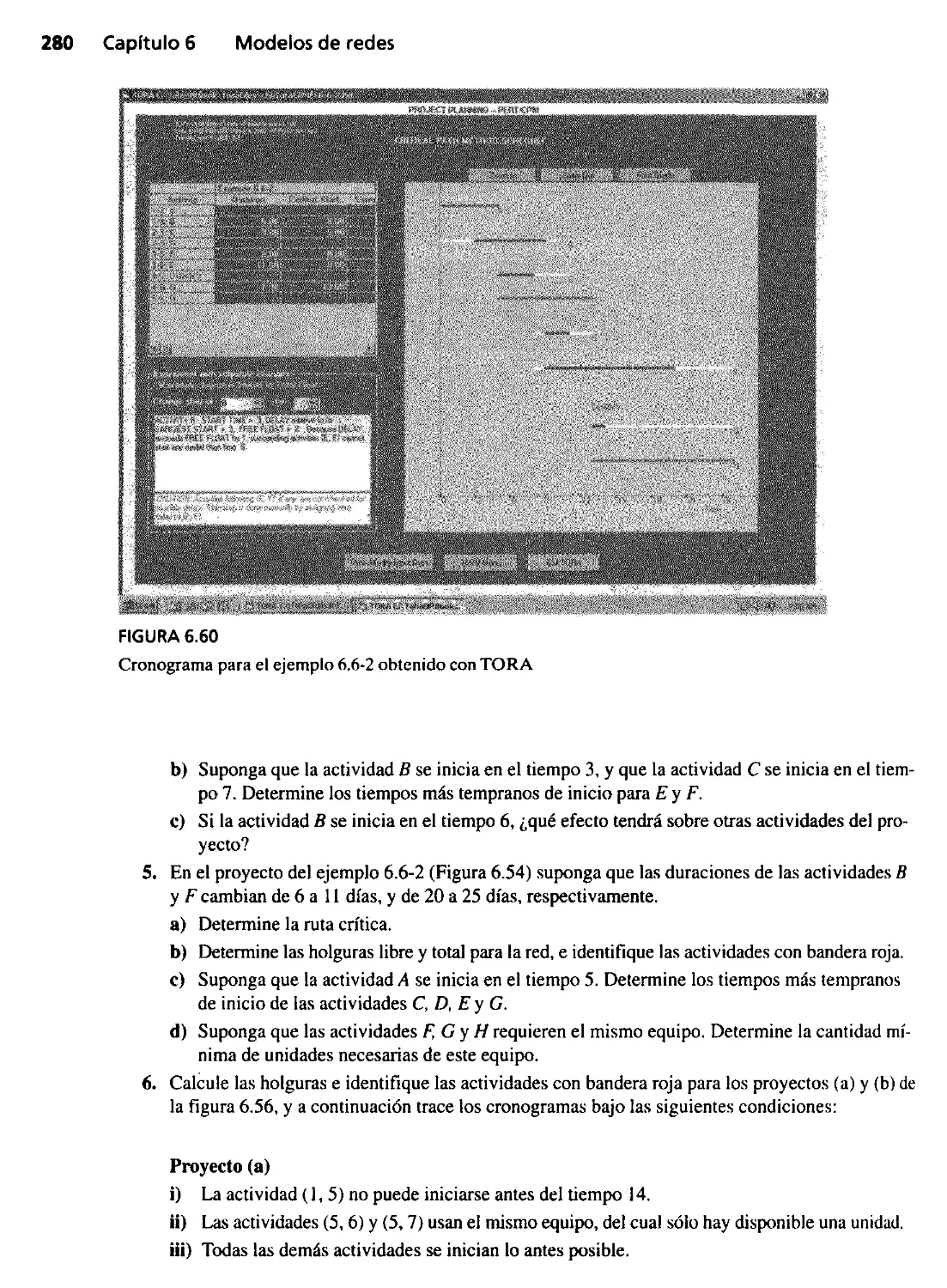

6.6.3 Construcción del cronograma 275

6.6.4 Formulación del método de la ruta crítica

con programación lineal 281

6.6.5 Redes de PERT 283

Referencias seleccionadas 286

Problemas integrales 286

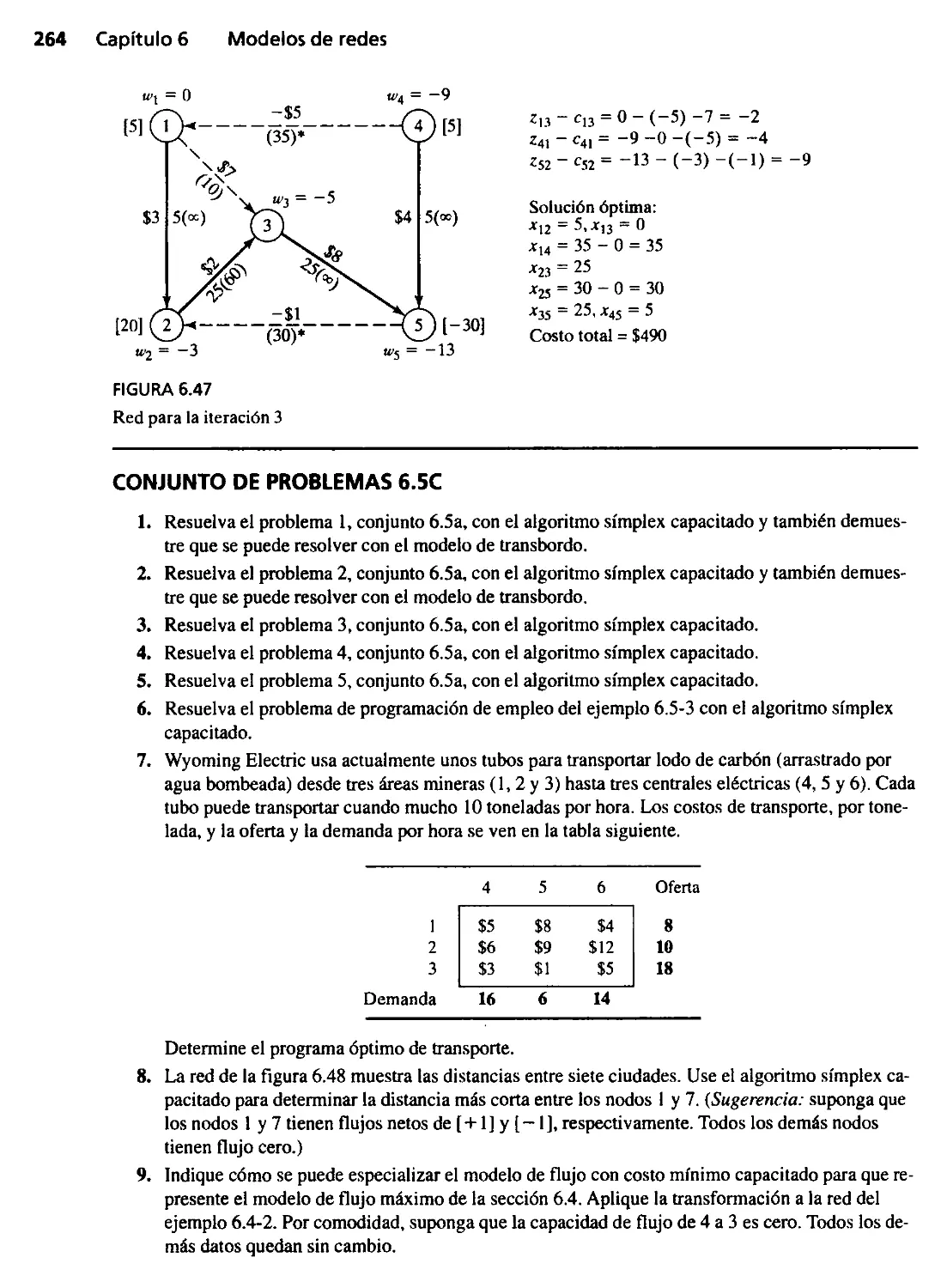

Capítulo 7 Programación lineal avanzada Z89

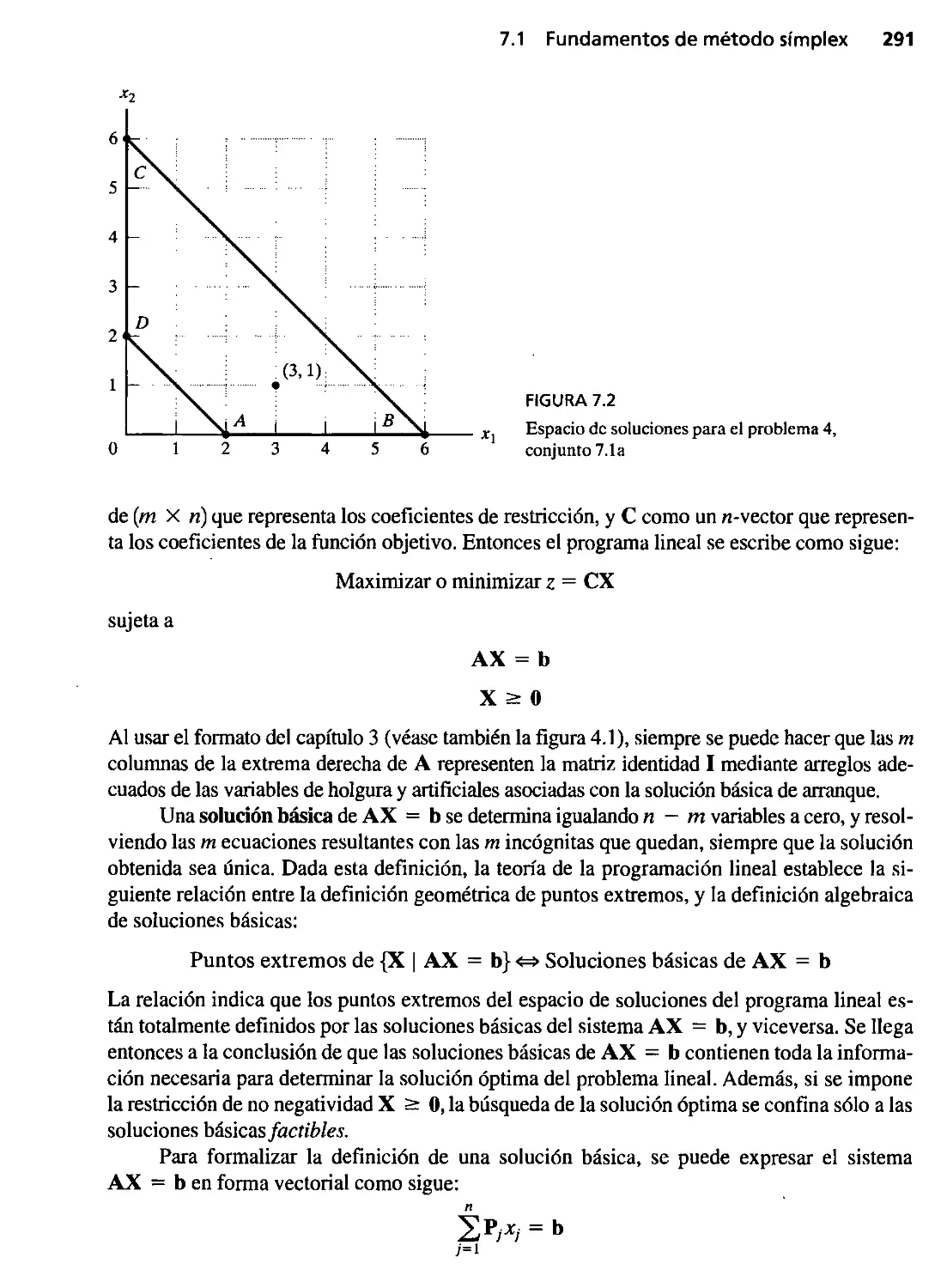

7.1 Fundamentos de método símplex 289

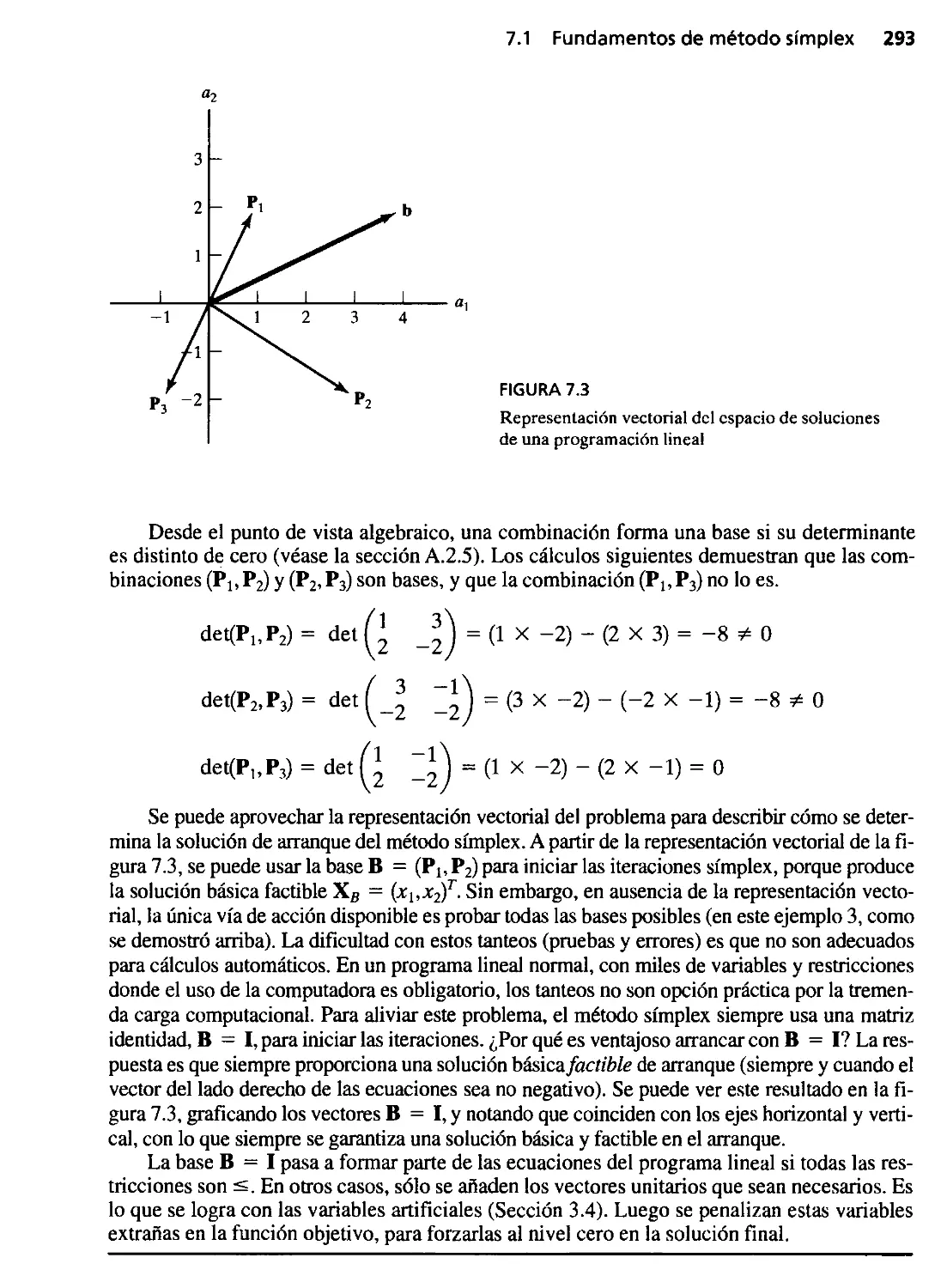

7.1.1 Desde puntos extremos hasta soluciones básicas 290

7.1.2 Tabla símplex generalizada en forma matricial 294

7.2 Método símplex modificado 297

7.2.1 Desarrollo de las condiciones de optimalidad

y factibilidad 298

7.2.2 Algoritmo símplex modificado 300

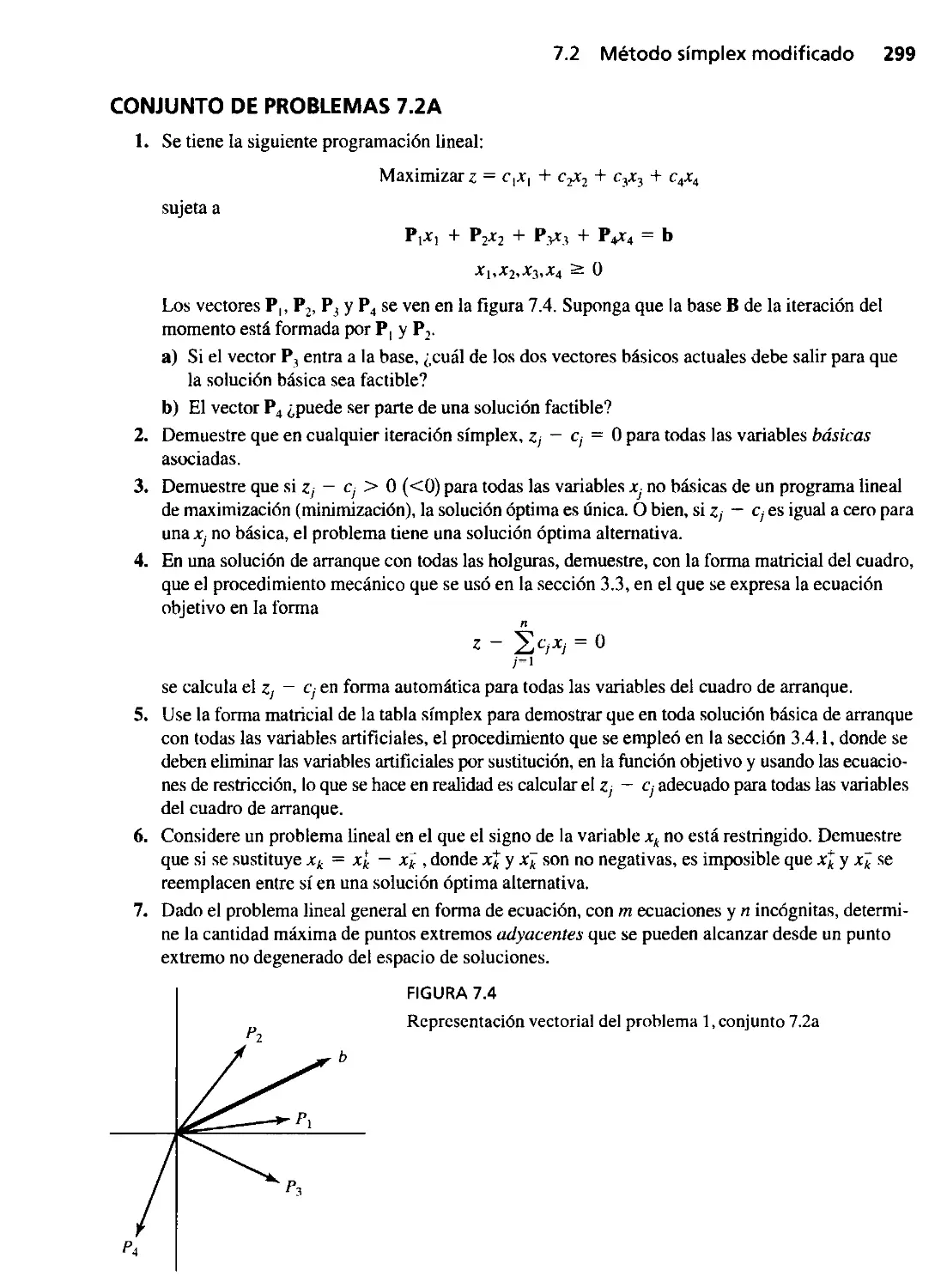

7.3 Algoritmo de variables acotadas 305

x Contenido

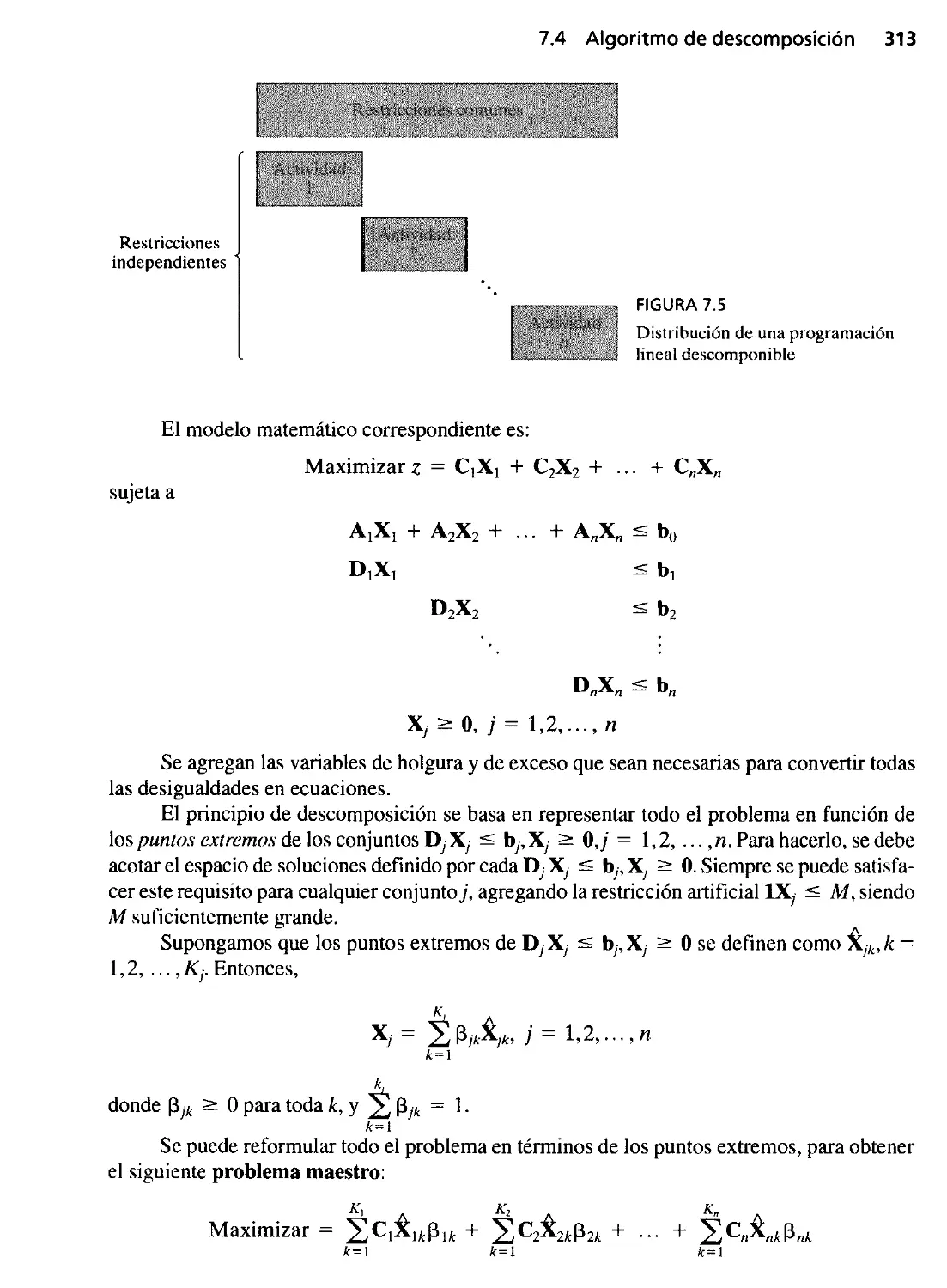

7.4 Algoritmo de descomposición 312

7.5 Dualidad 322

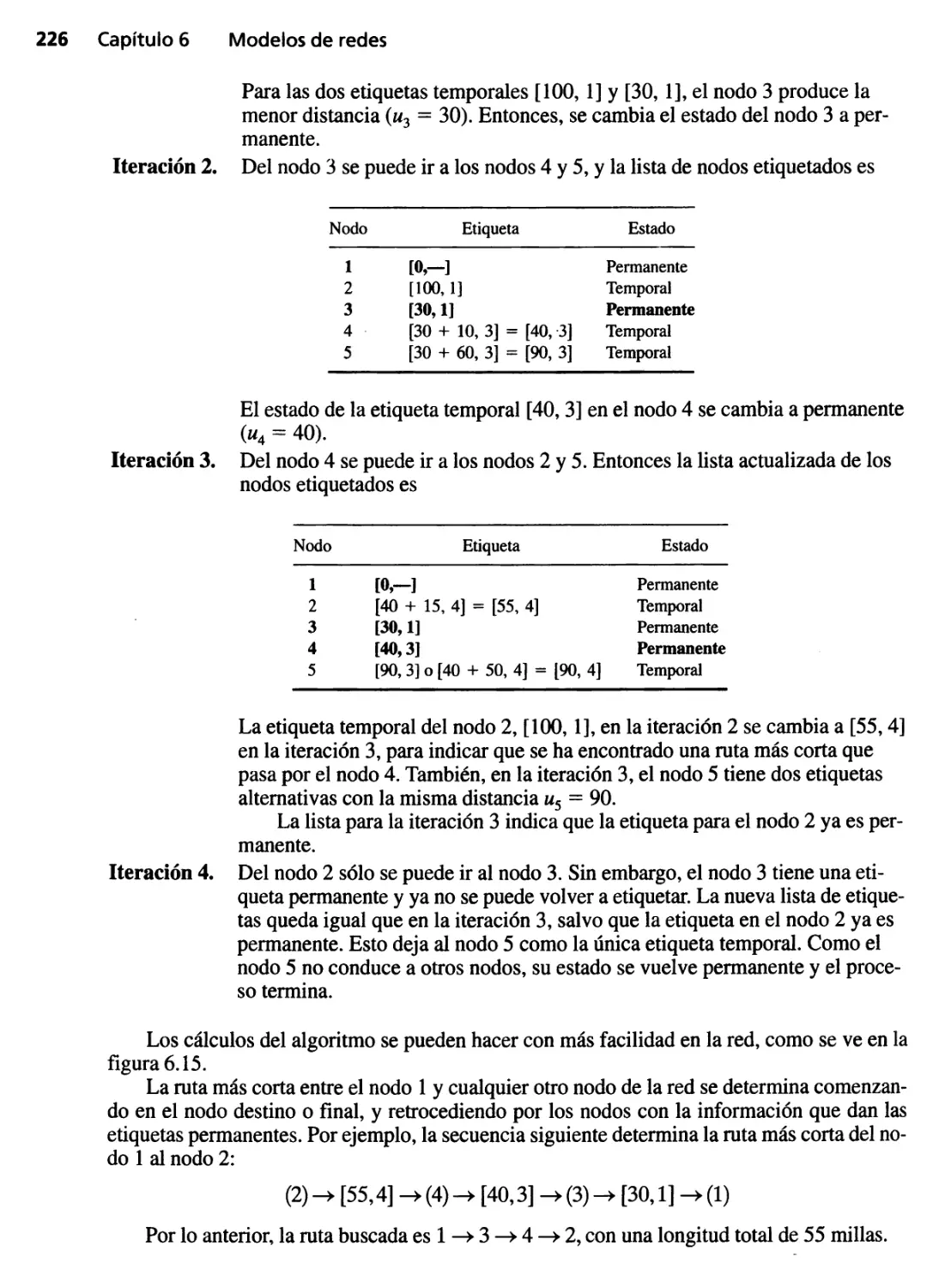

7.5.1 Definición matricial del problema dual 322

7.5.2 Solución dual óptima 322

7.6 Programación lineal paramétrica 326

7.6.1 Cambios paramétricos en e 327

7.6.2 Cambios paramétricos en b 329

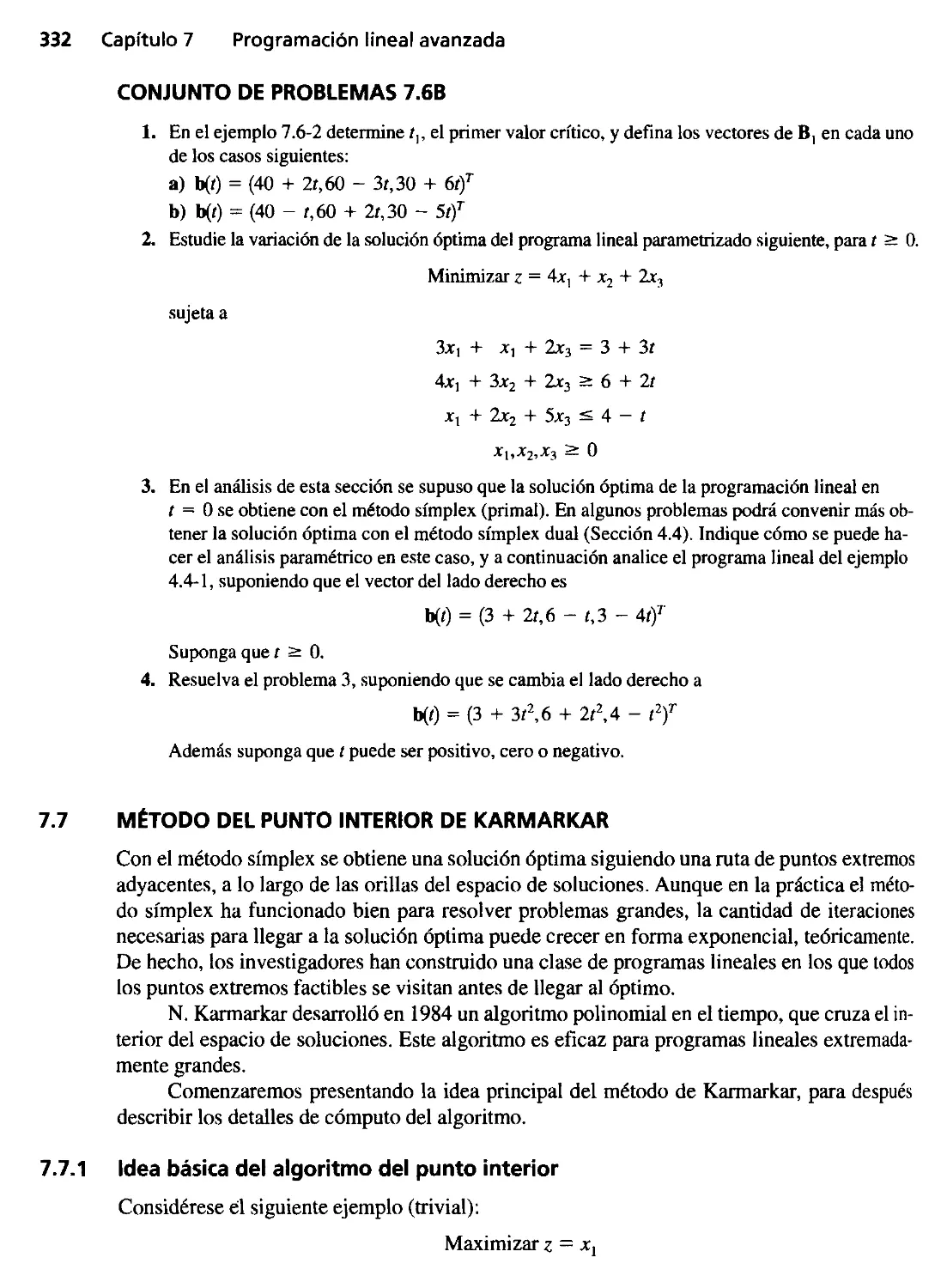

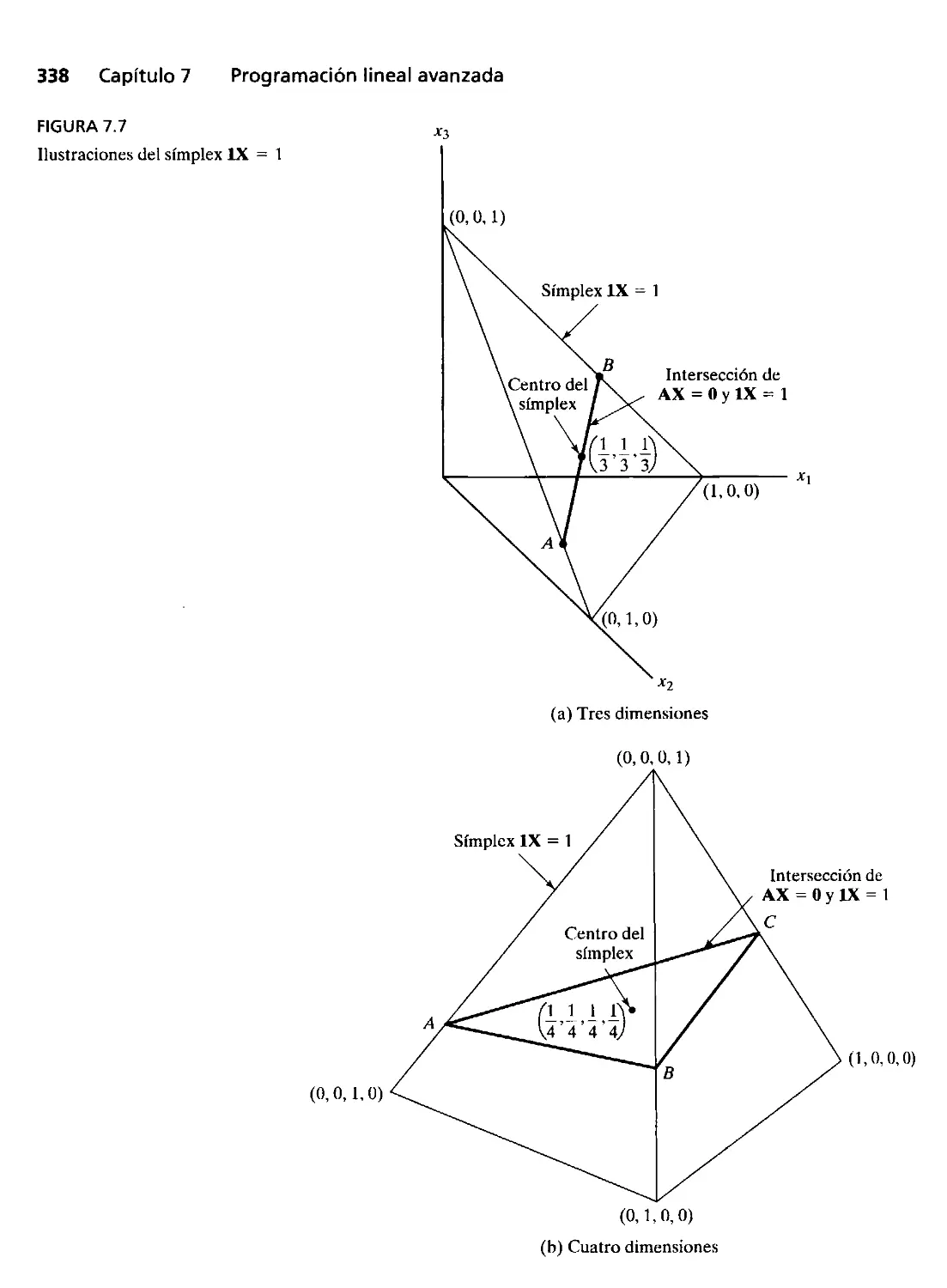

7.7 Método del punto interior de Karmarkar 332

7.7.1 Idea básica del algoritmo del punto interior 332

7.7.2 Algoritmo del punto interior 334

Referencias seleccionadas 344

Problemas integrales 344

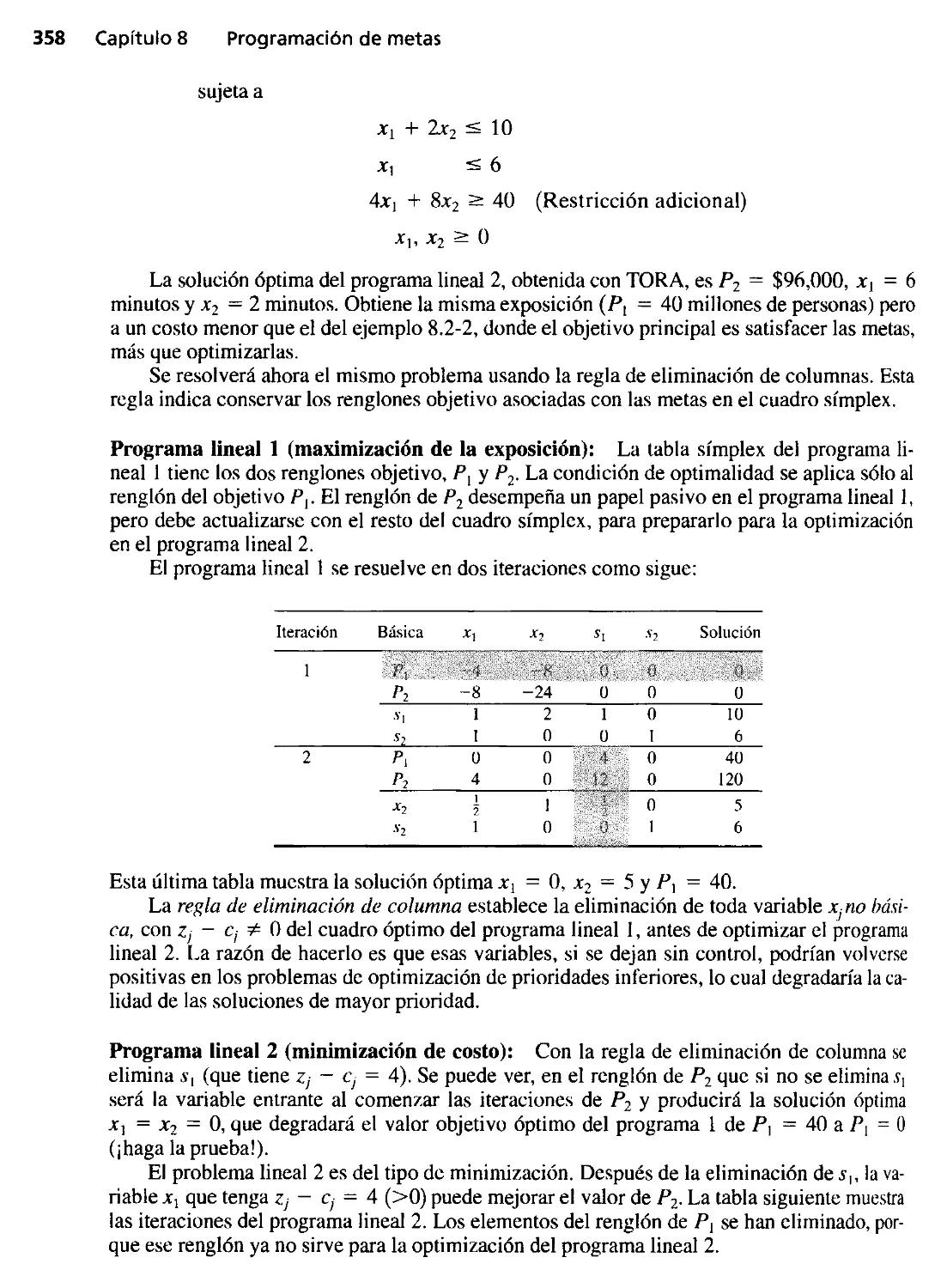

Capítulo 8 ProgranulClón de....... M7

8.1 Una formulación de programación de metas 347

8.2 Algoritmos de programación de metas 352

8.2.1 El método de factores de ponderación 352

8.2.2 El método por jerarquías 354

Referencias seleccionadas 359

Problemas integrales 359

Capítulo 9 ProgralllBClón lineal entera 361

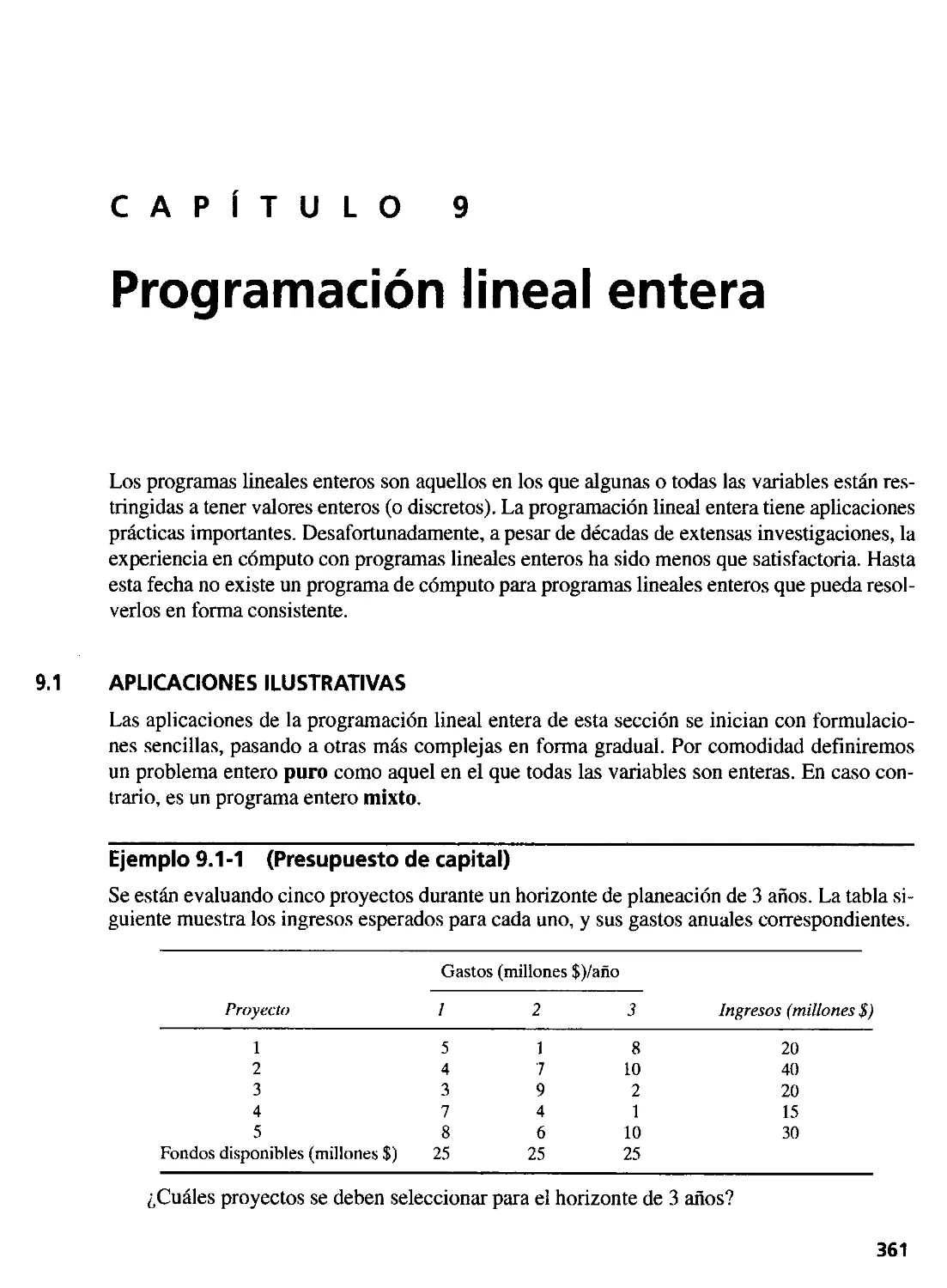

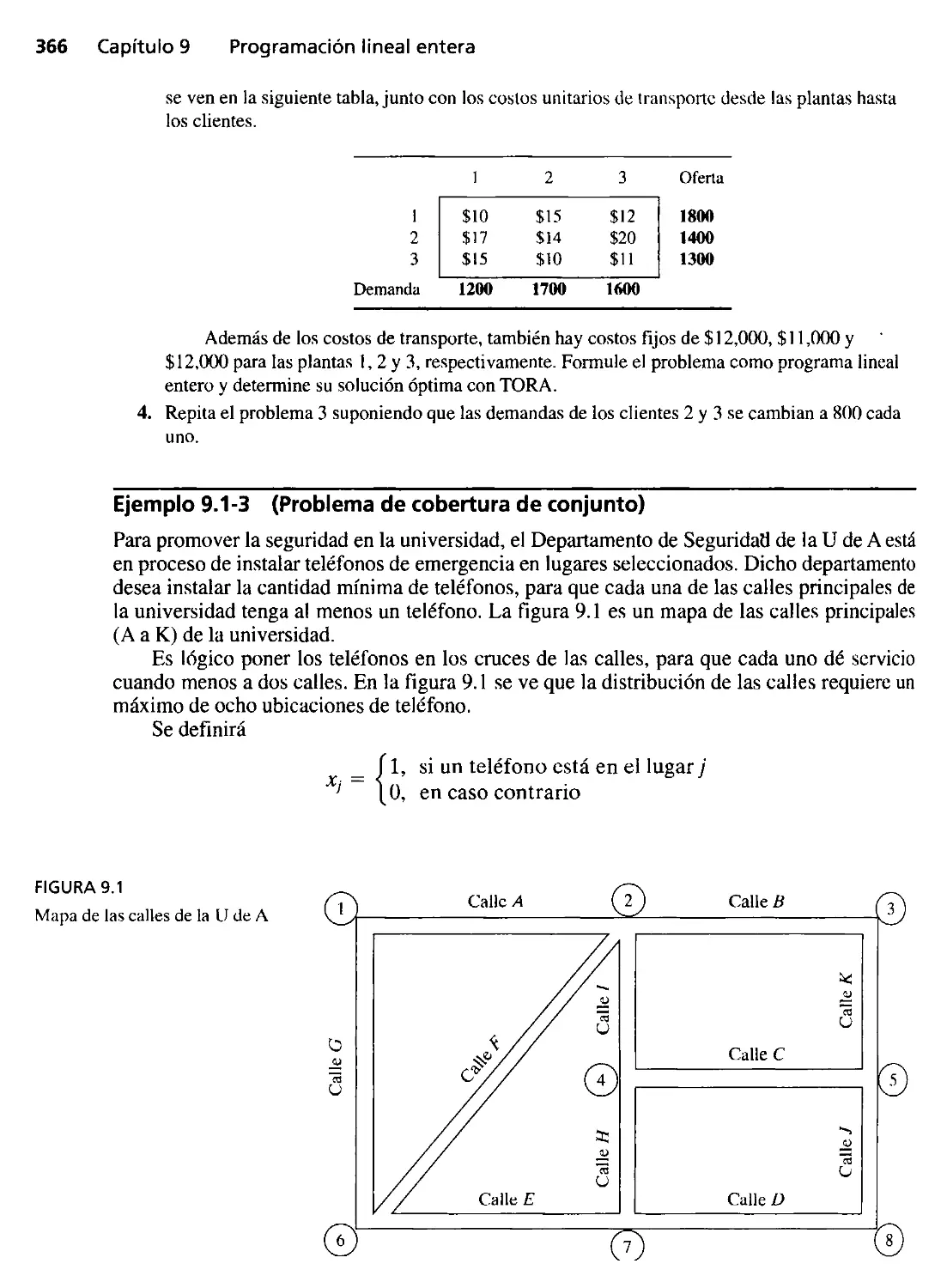

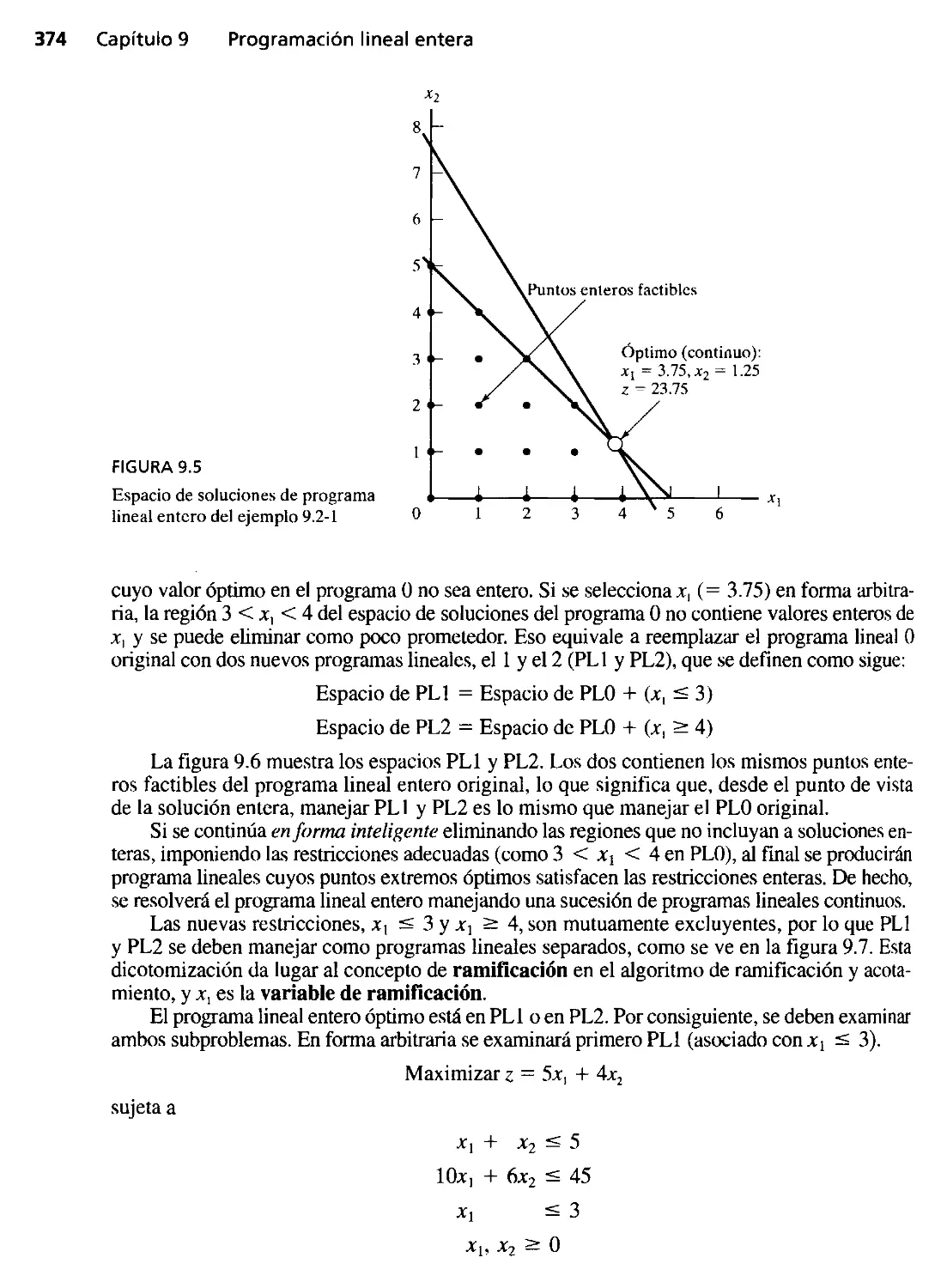

9.1 Aplicaciones ilustrativas 361

9.2 Algoritmos de programación entera 372

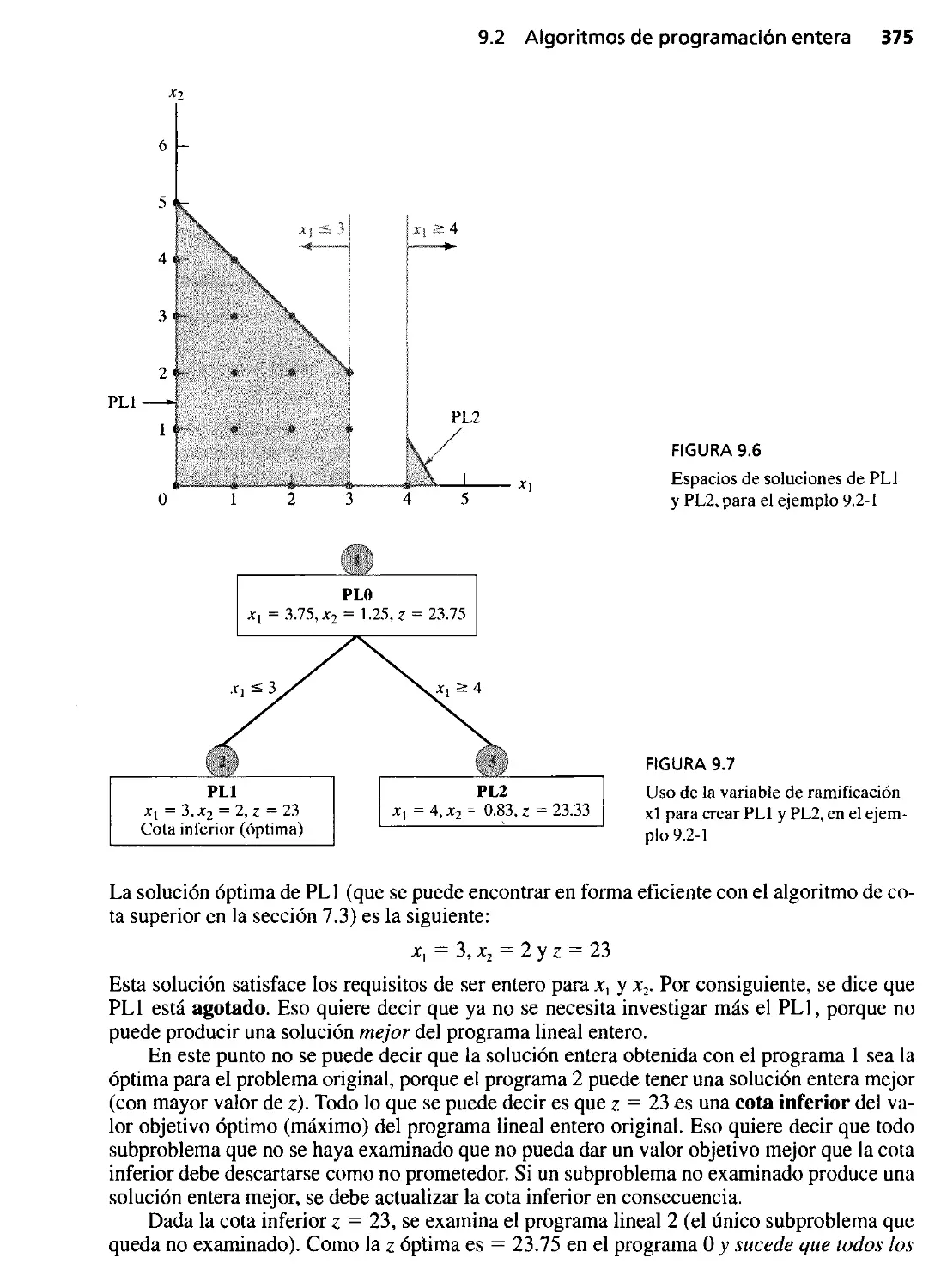

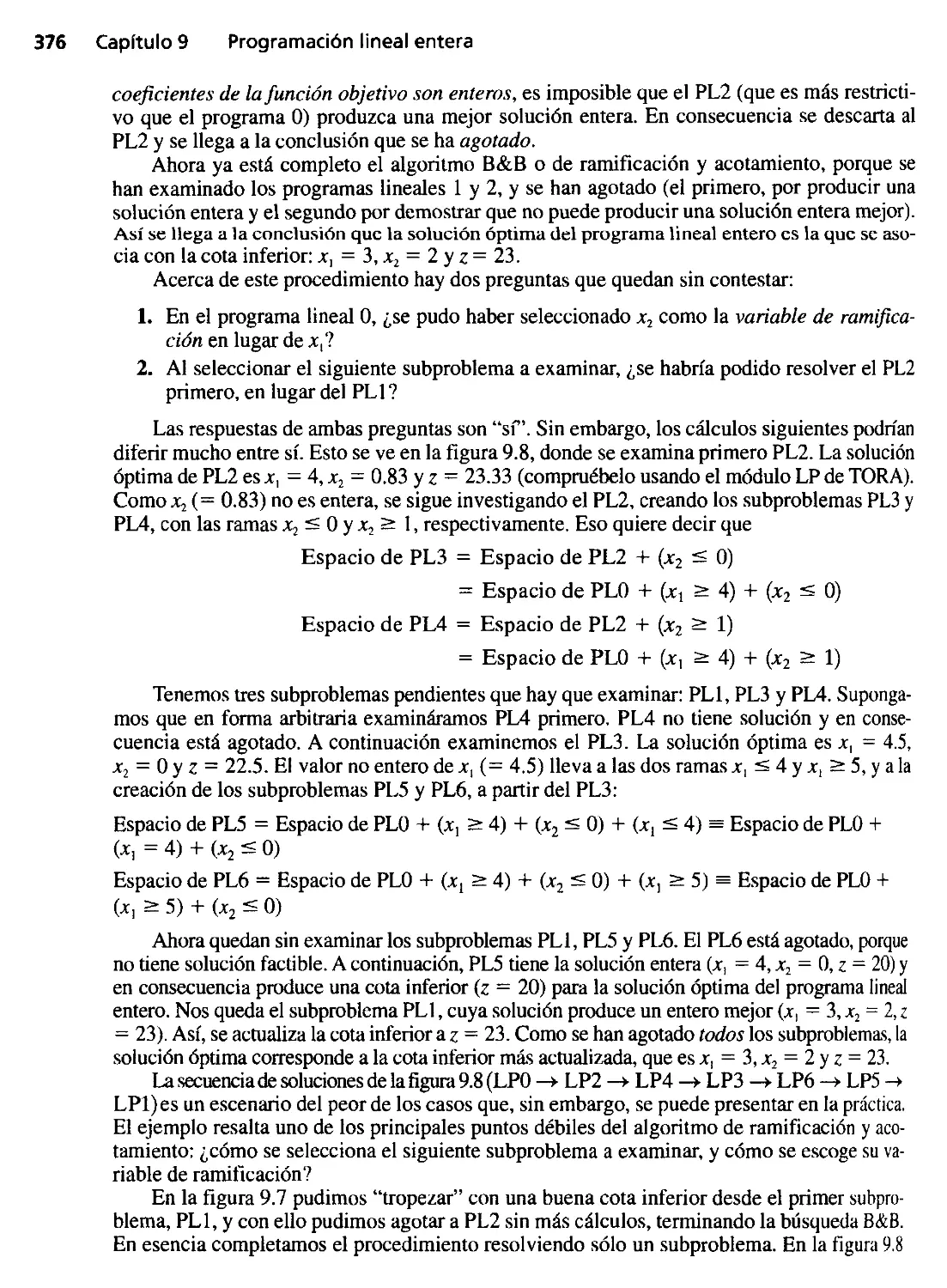

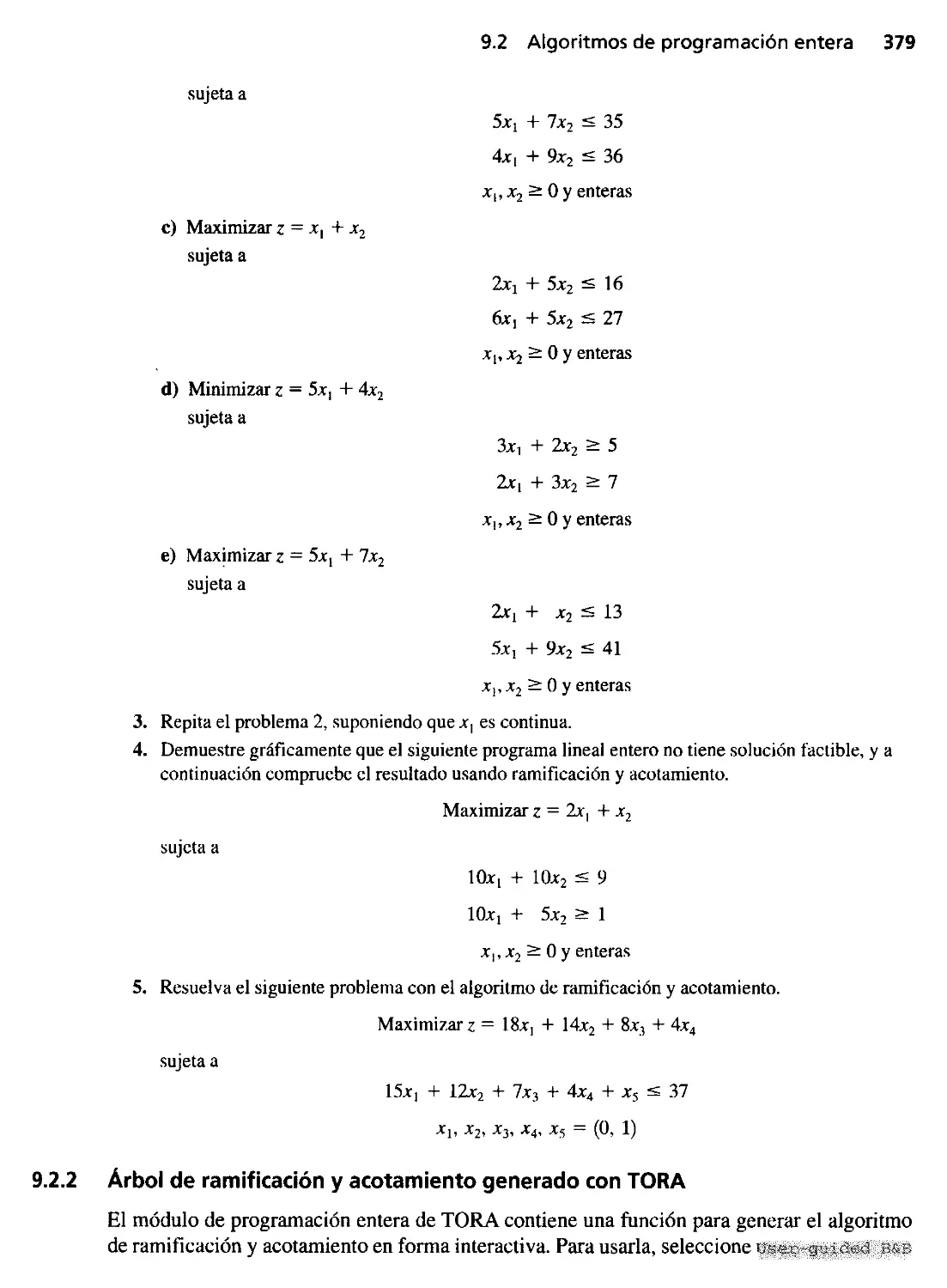

9.2.1 Algoritmo de ramificación y acotamiento (8&8) 373

,

9.2.2 Arbol de ramificación y acotamiento generado

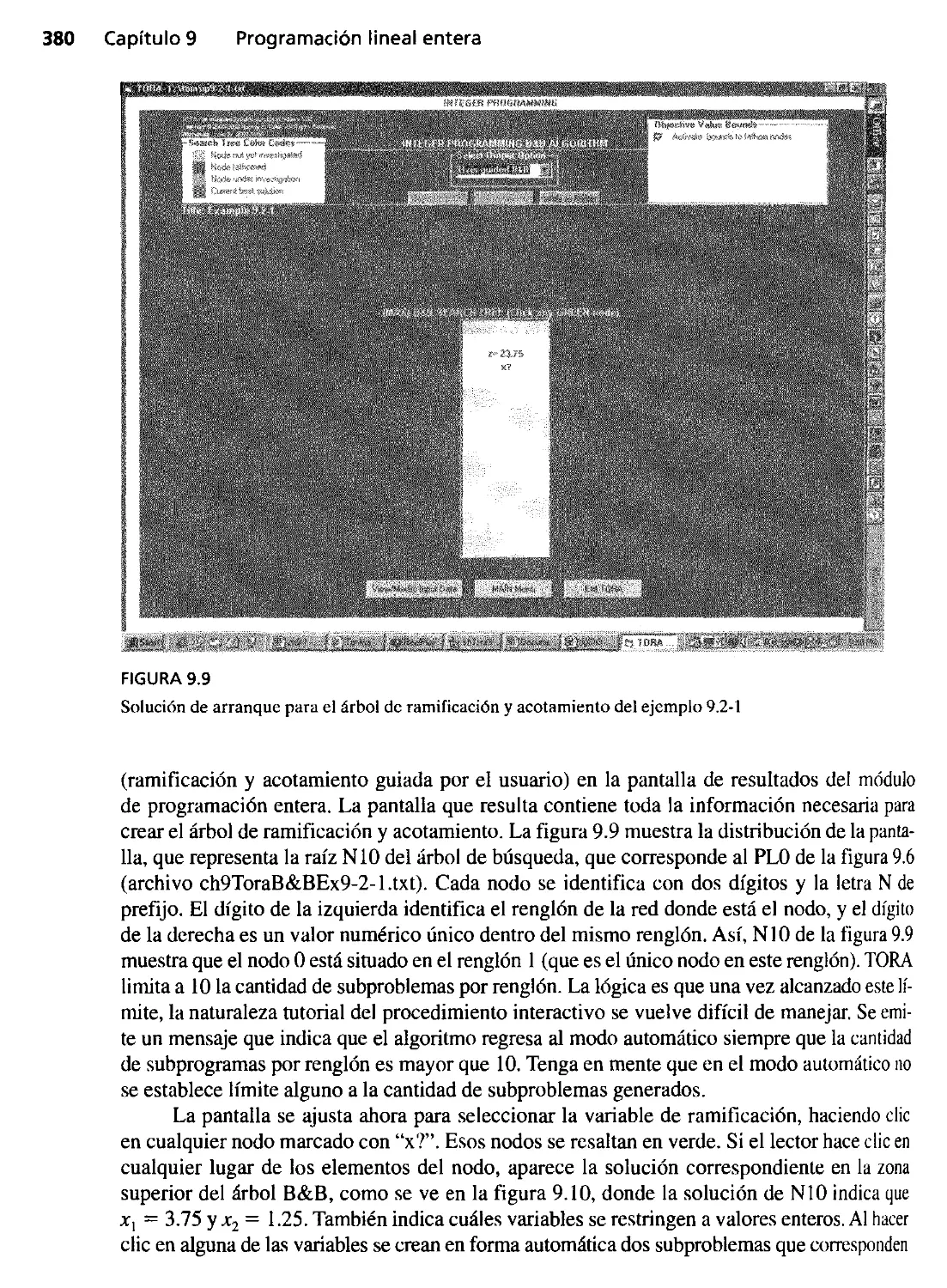

con TORA 379

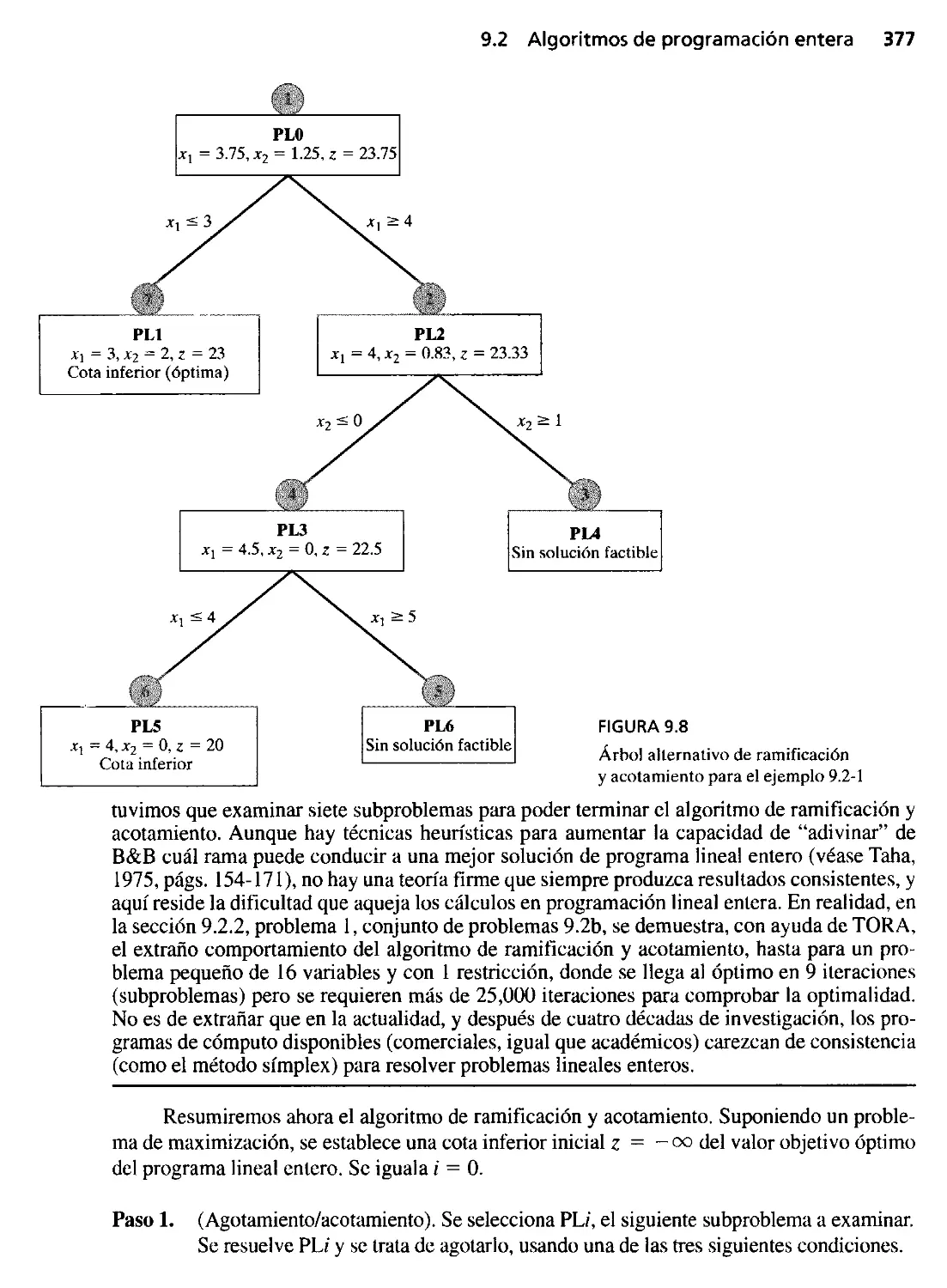

9.2.3 Algoritmo del plano cortante 384

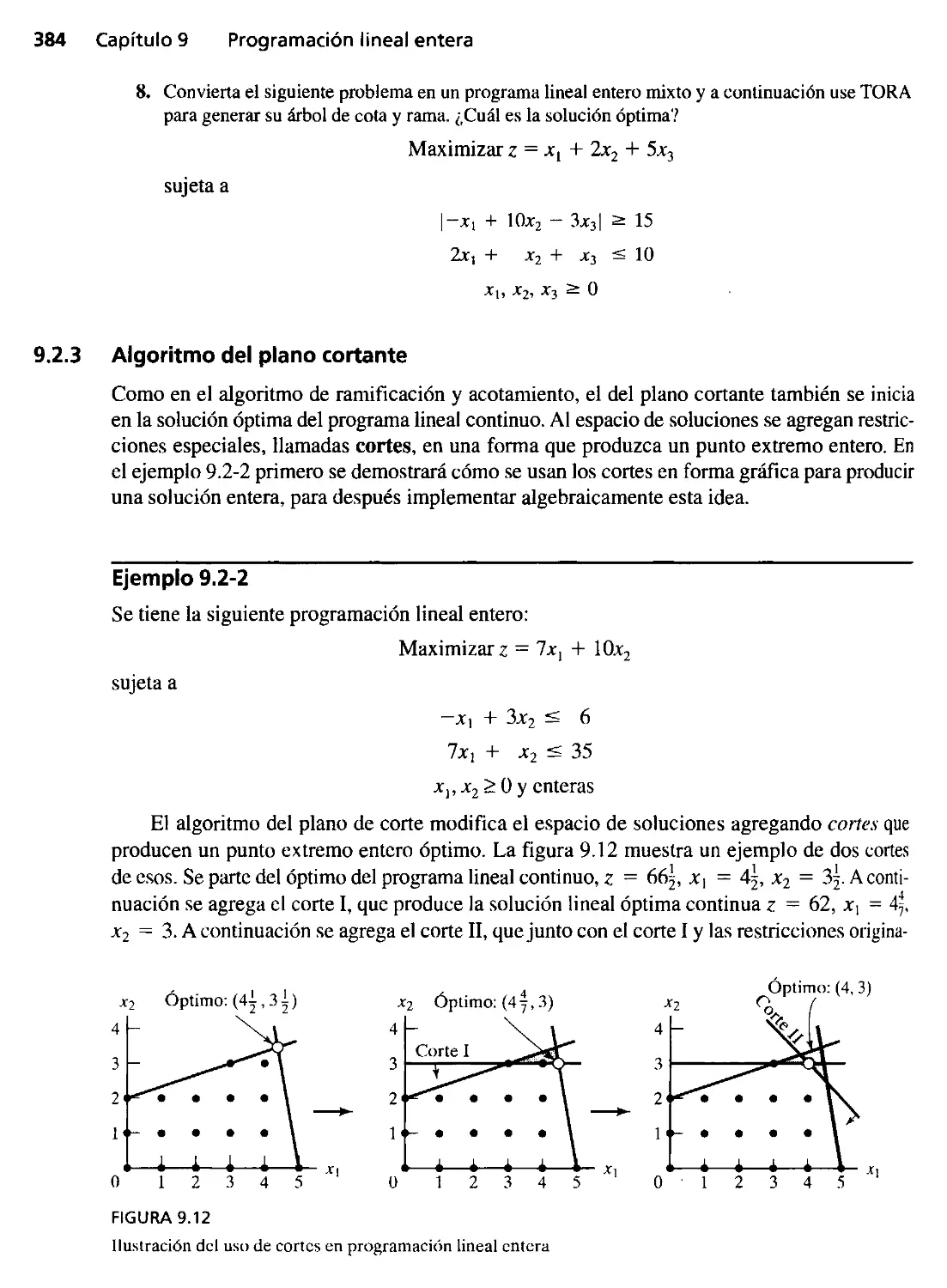

9.2.4 Consideraciones computacionales en programación

I i nea I entera 389

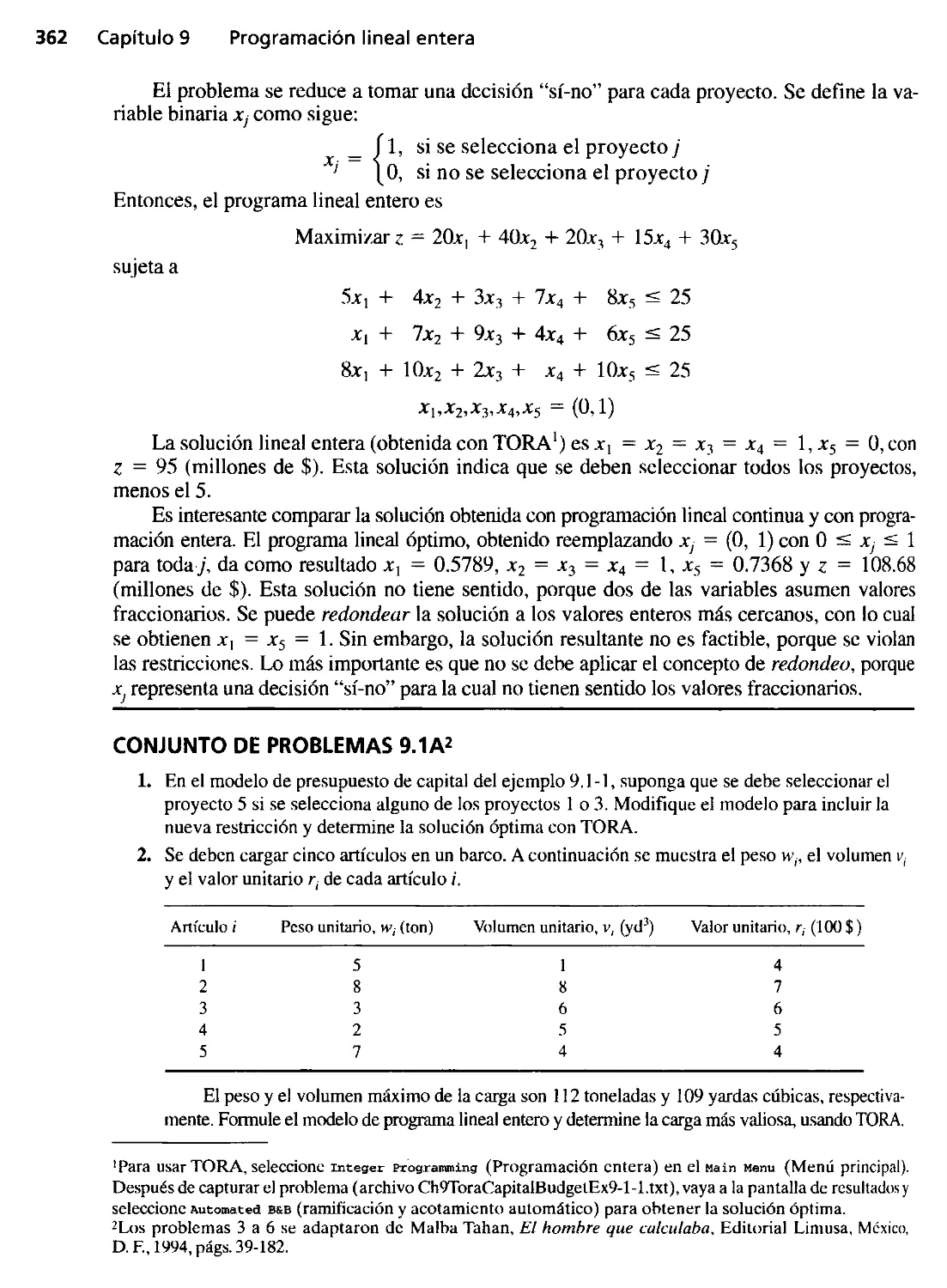

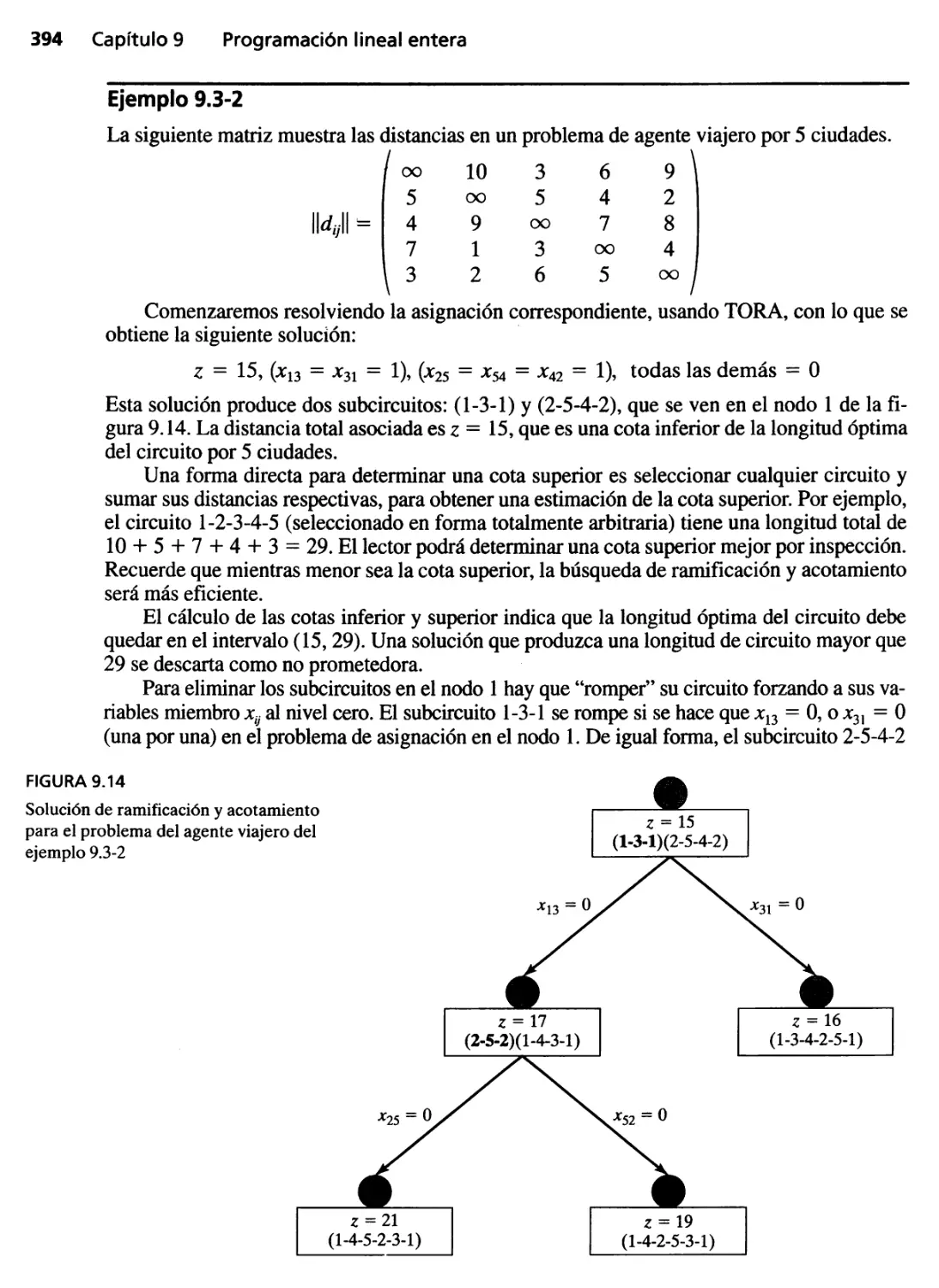

9.3 Solución del problema del agente viajero 390

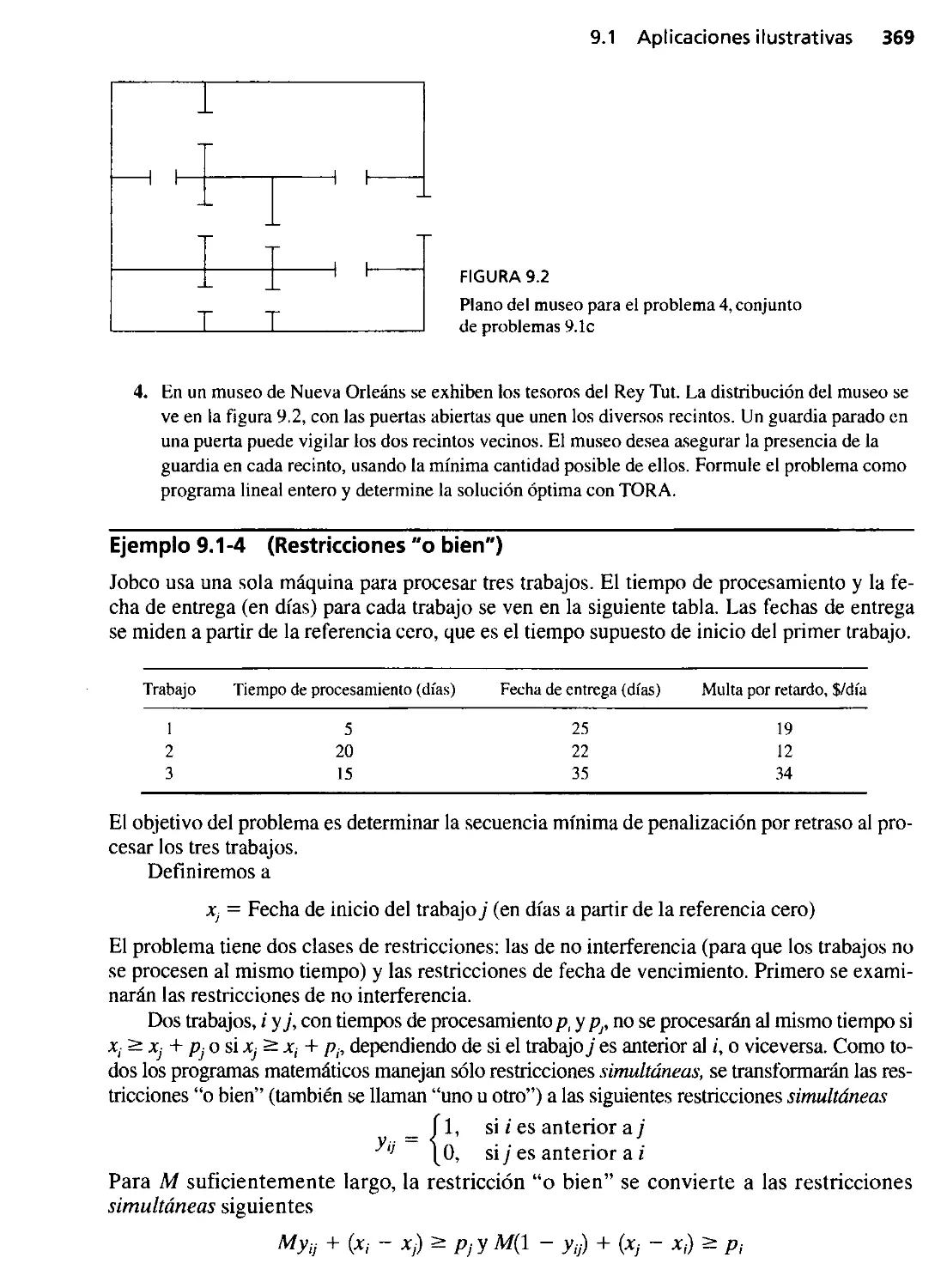

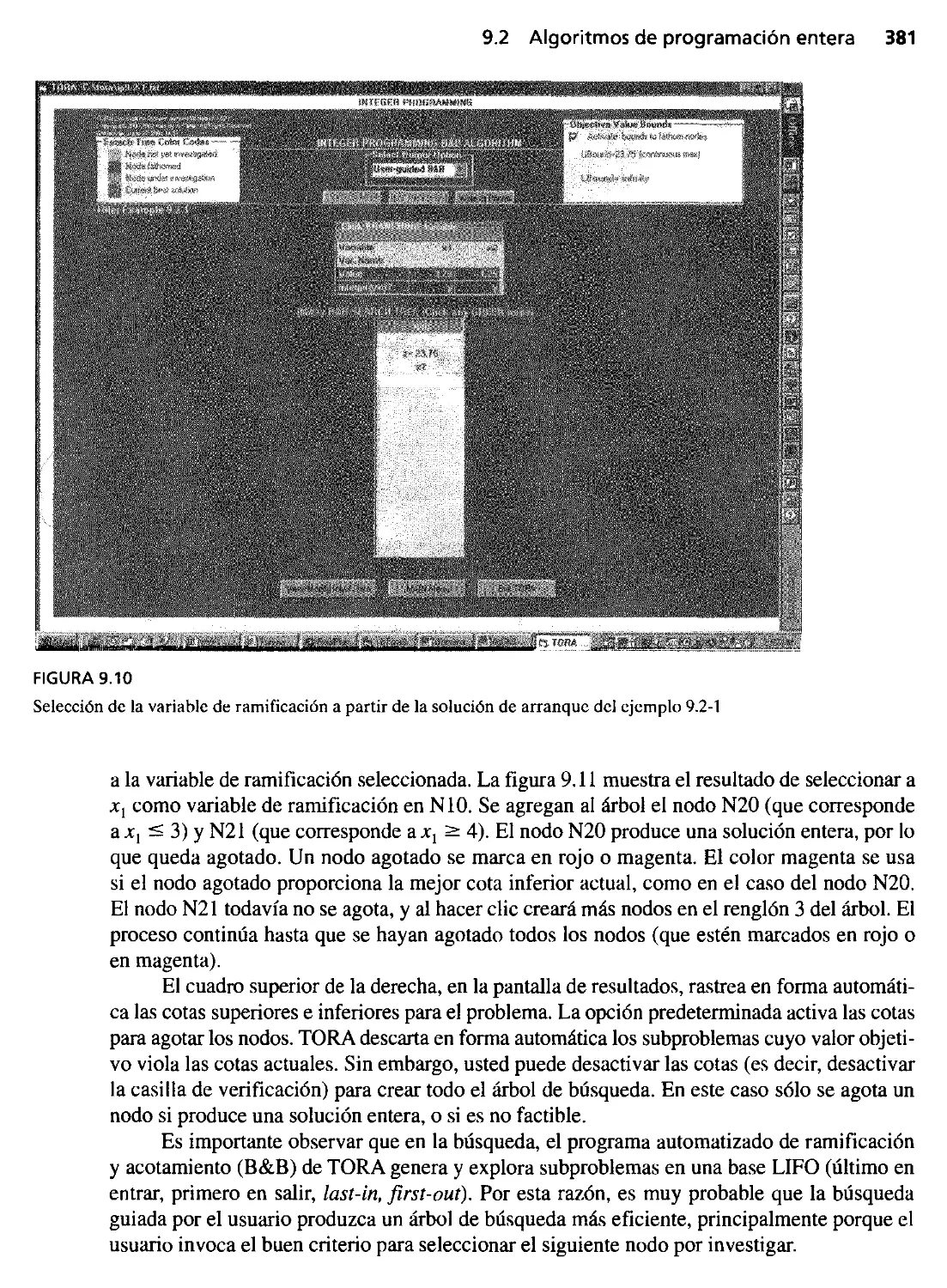

9.3.1 Algoritmo de solución con ramificación

y acotamiento 393

9.3.2 Algoritmo del plano de corte 396

Referencias seleccionadas 397

Problemas integrales 397

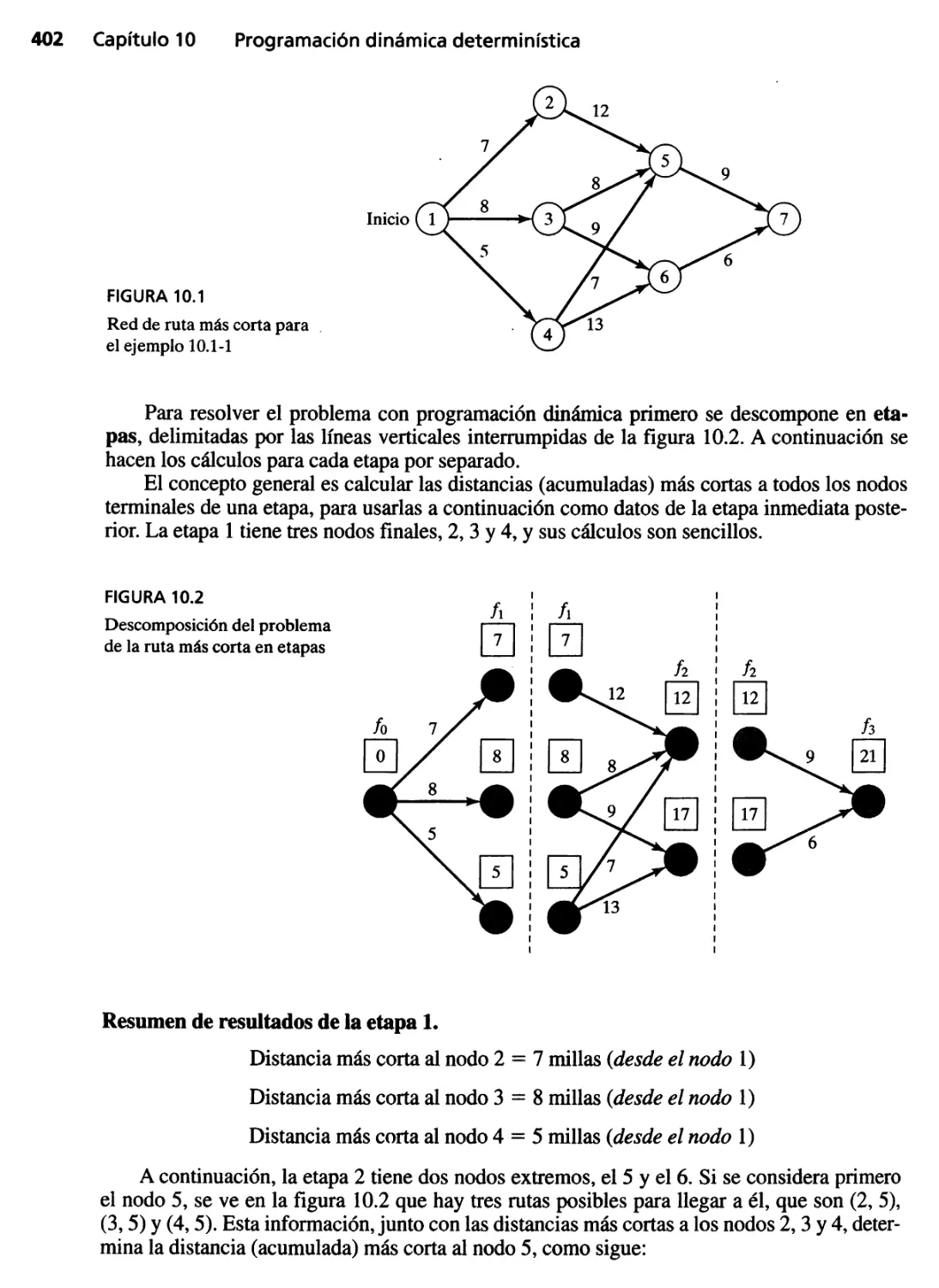

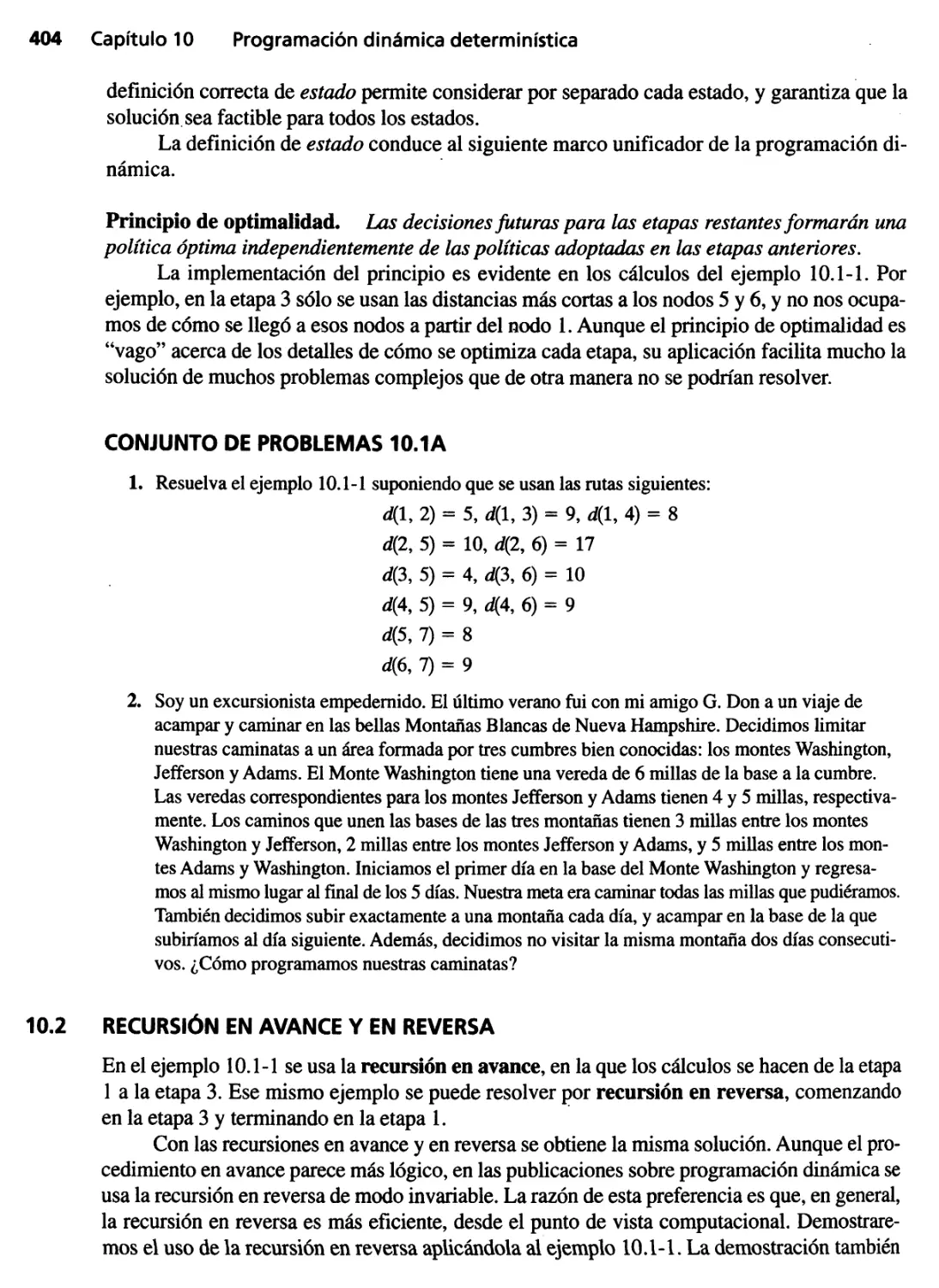

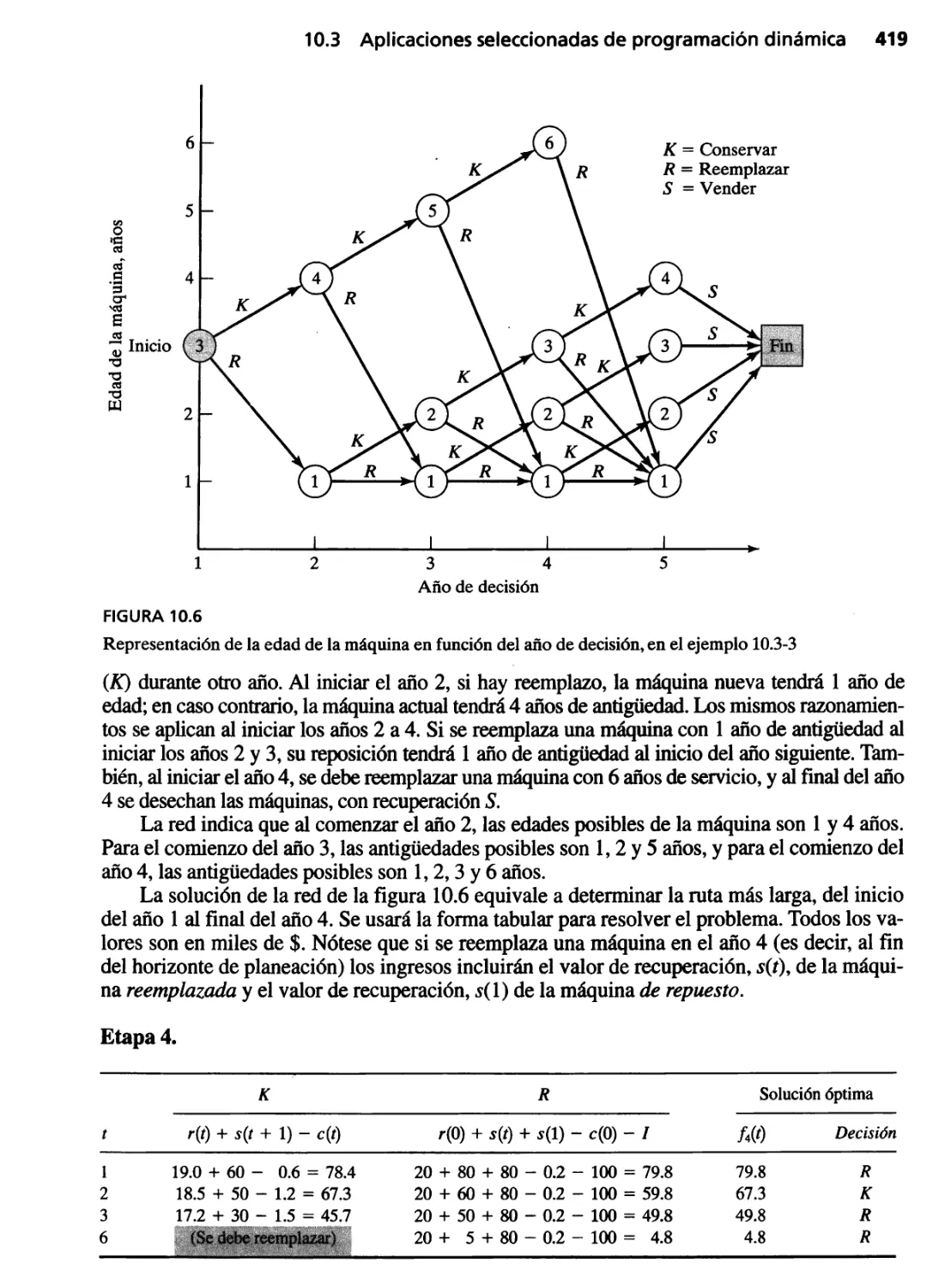

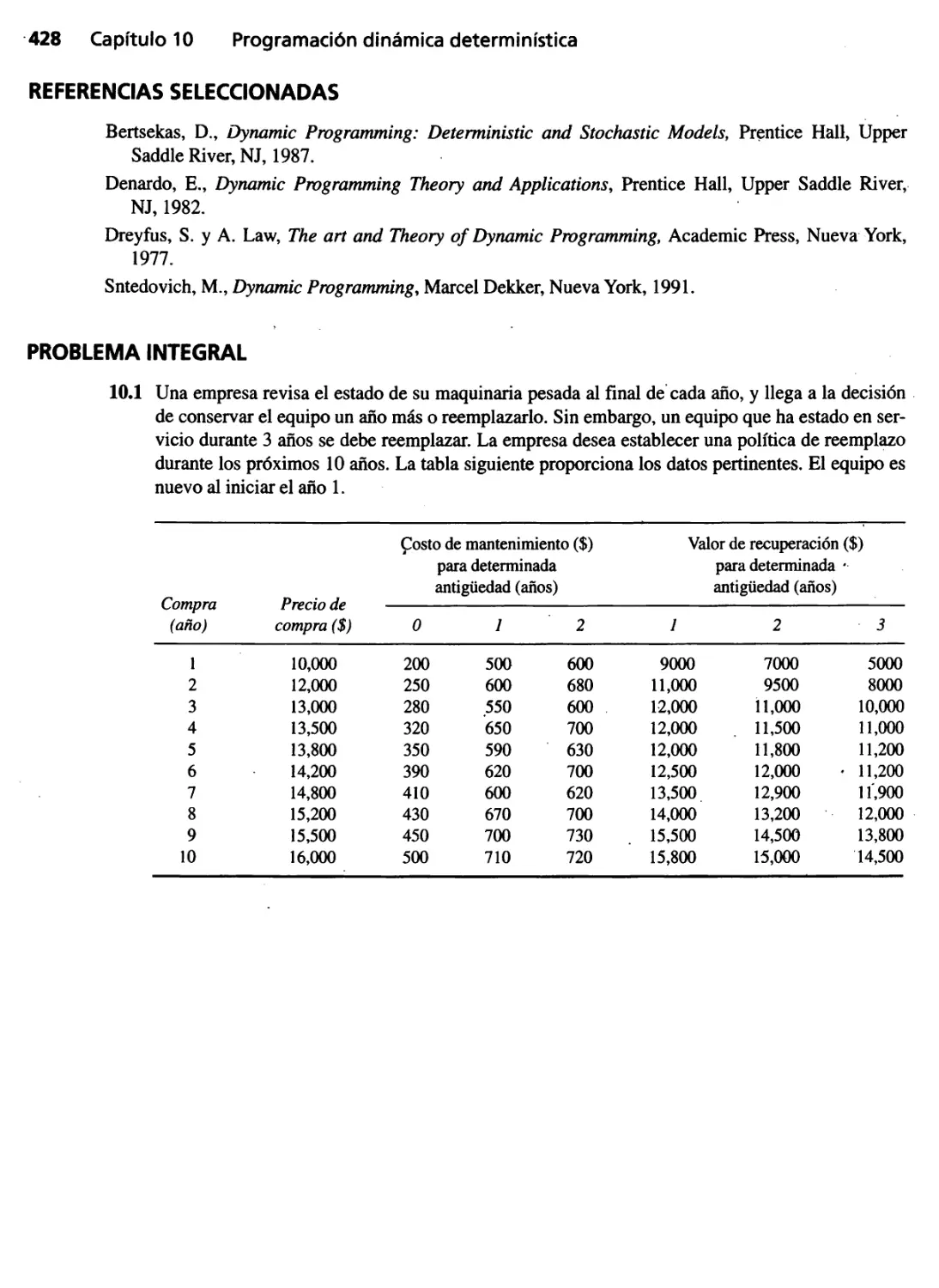

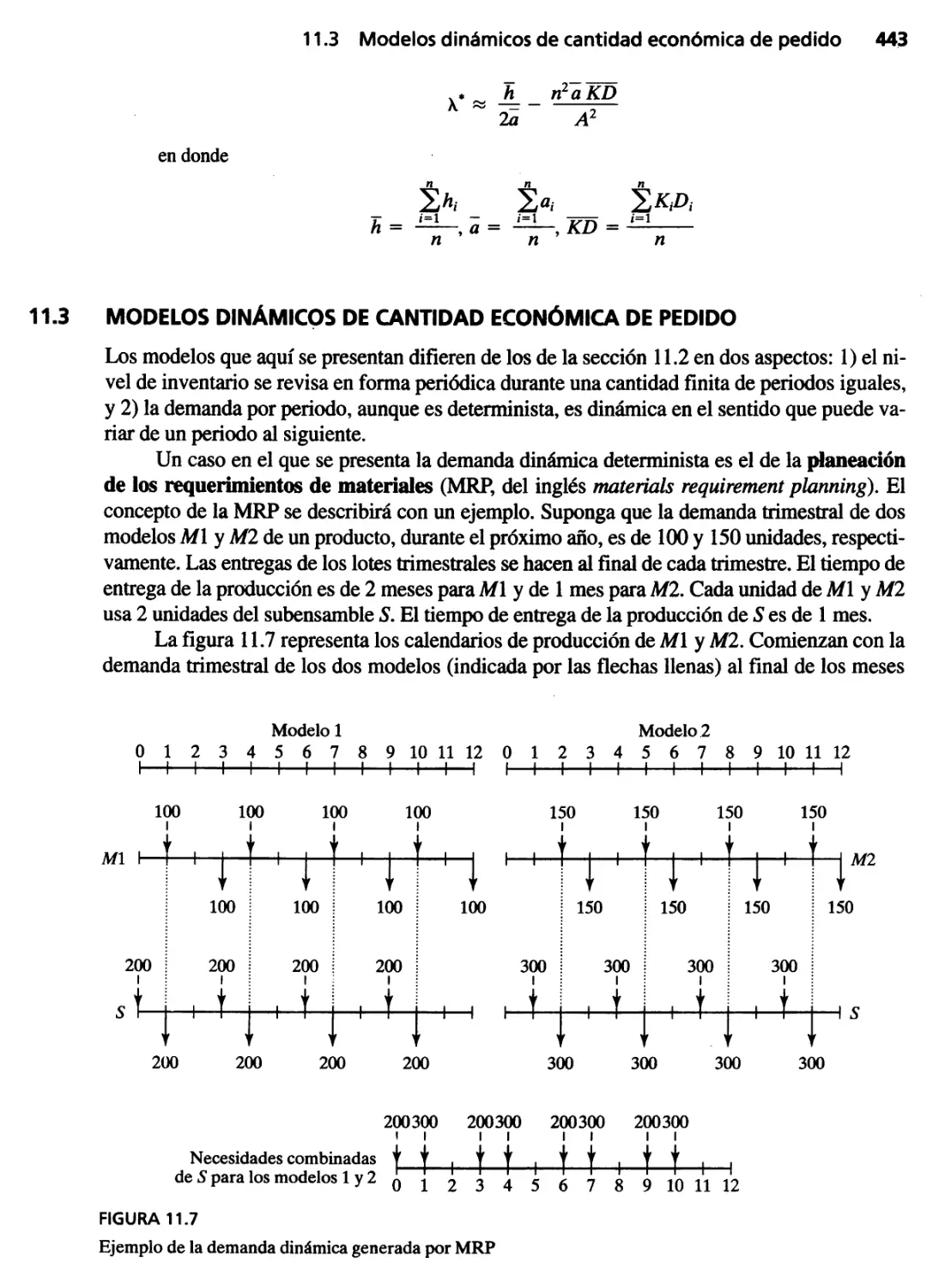

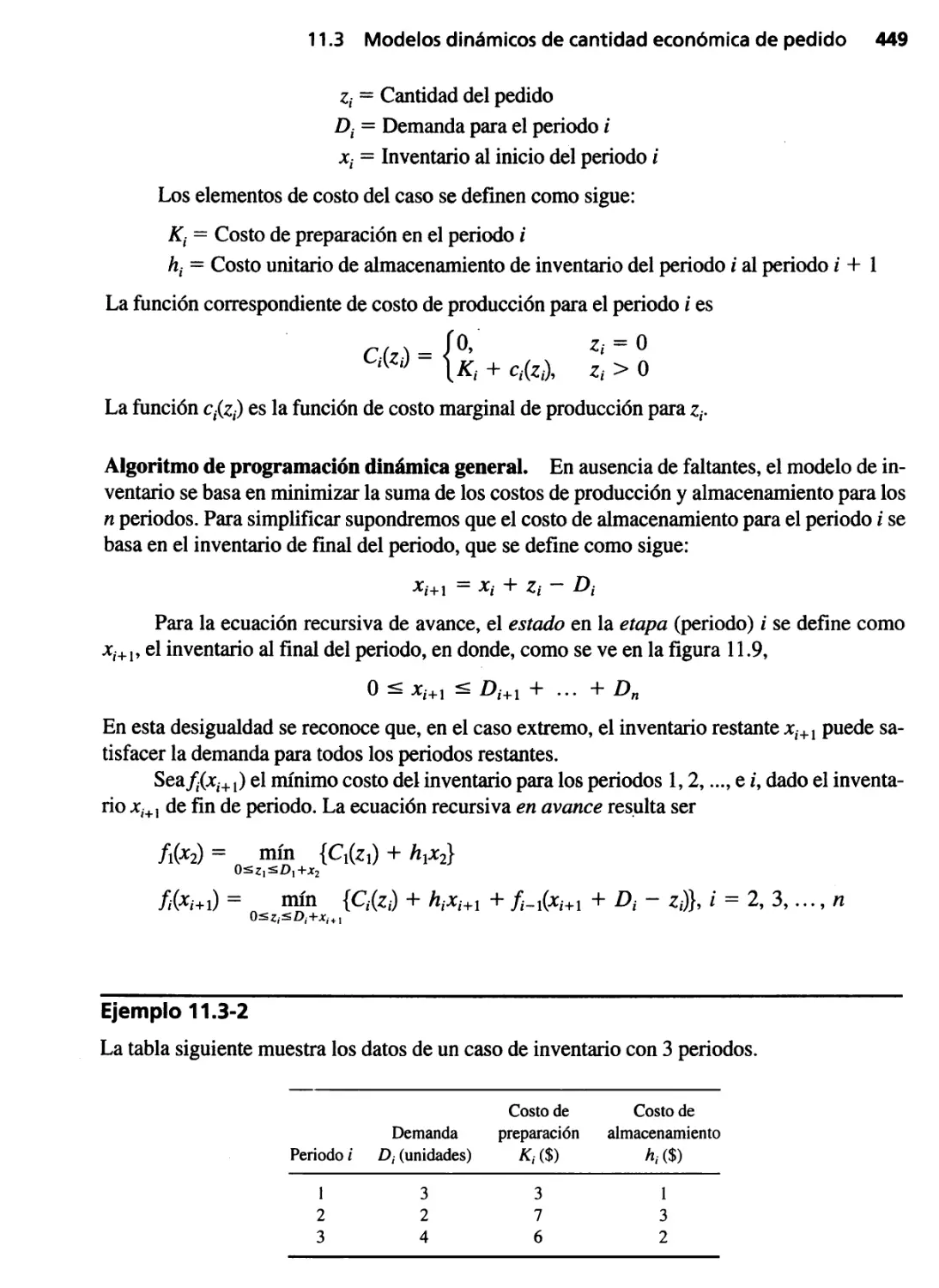

Capítulo 10 Programación dlnlÍmica determinística 401

10.1 Naturaleza recursiva de los cálculos en programación

dinámica 401

10.2 Recursión en avance y en reversa 404

10.3 Aplicaciones de programación dinámica 406

10.3.1 Problema de la mochila/equipo de vuelo/carga del

contenedor 407

10.3.2 Modelo del tamaño de la fuerza de trabajo 415

10.3.3 Modelo de reposición de equipo 418

10.3.4 Modelo de inversión 421

10.3.5 Modelos de inventario 425

Contenido

.

XI

10.4 Problema de dimensionalidad 425

Referencias seleccionadas 428

Problema integral 428

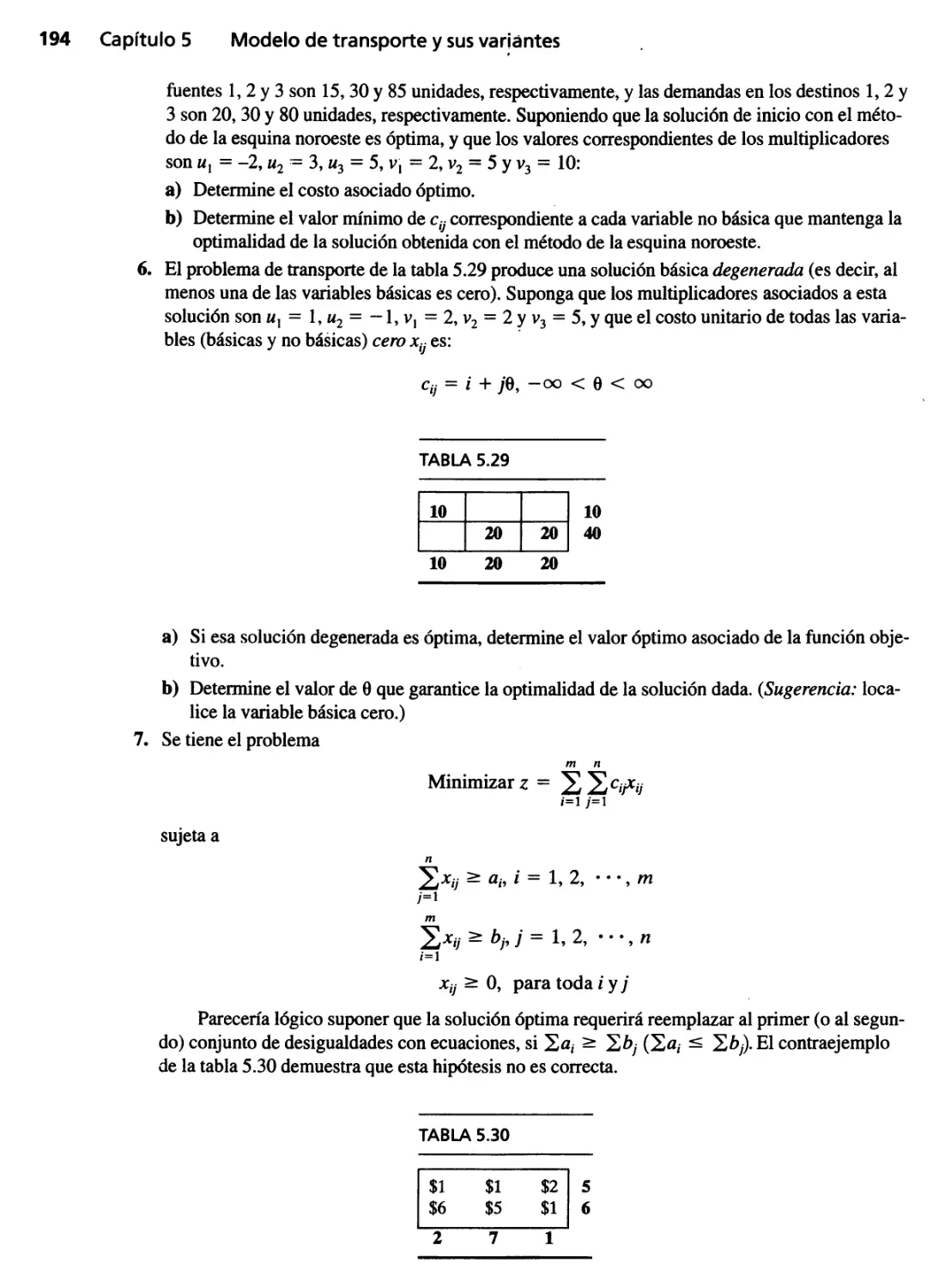

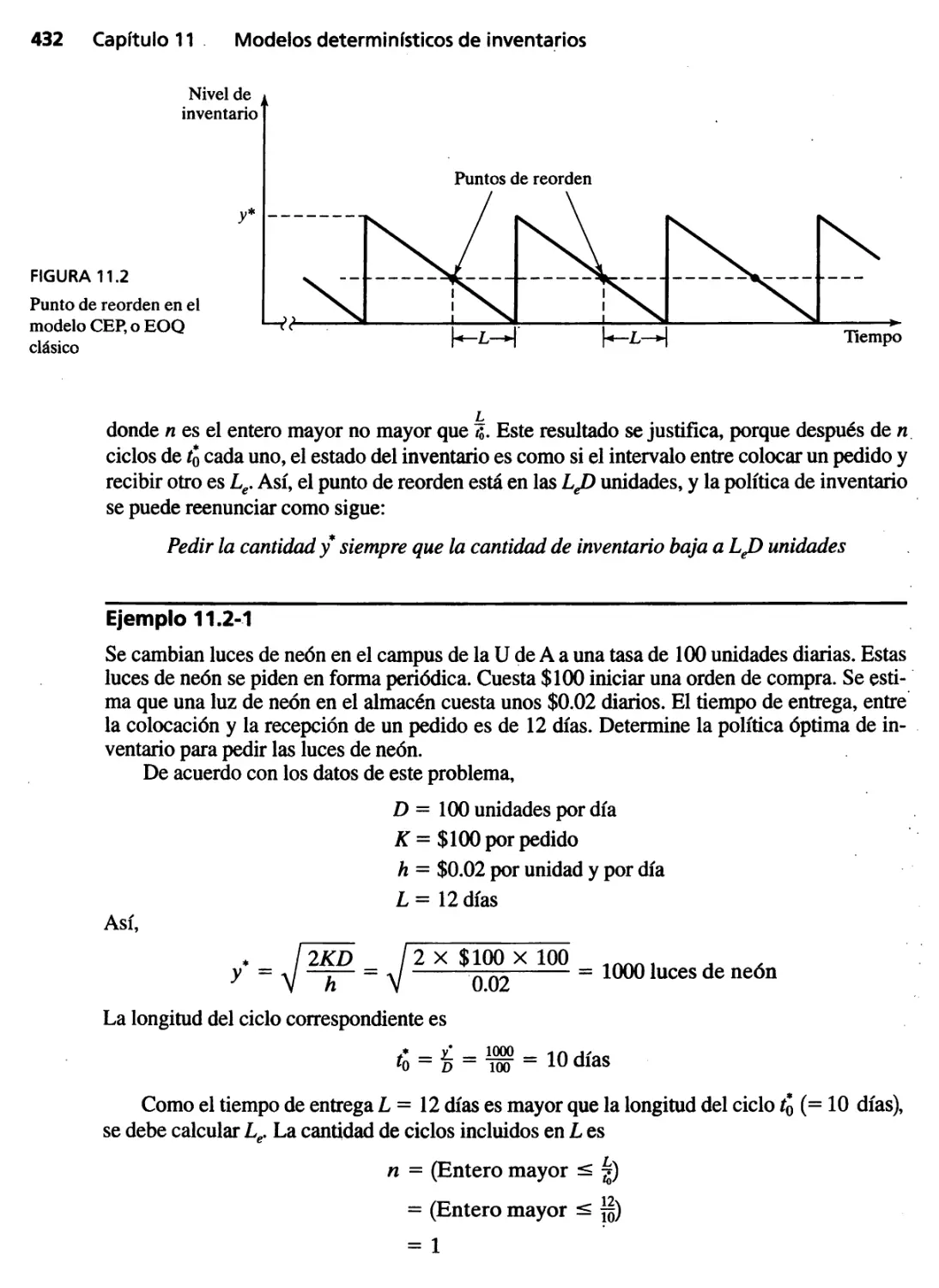

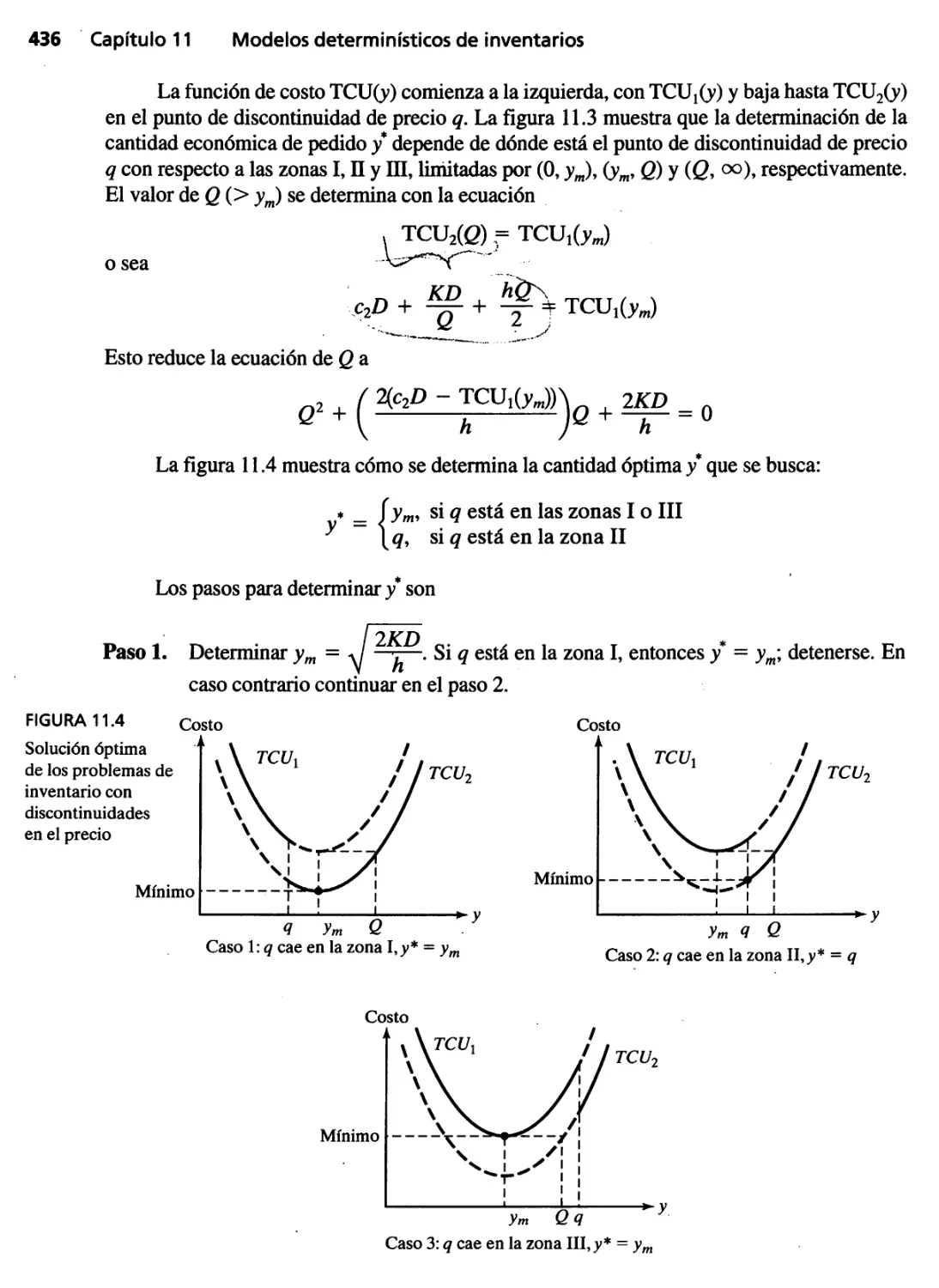

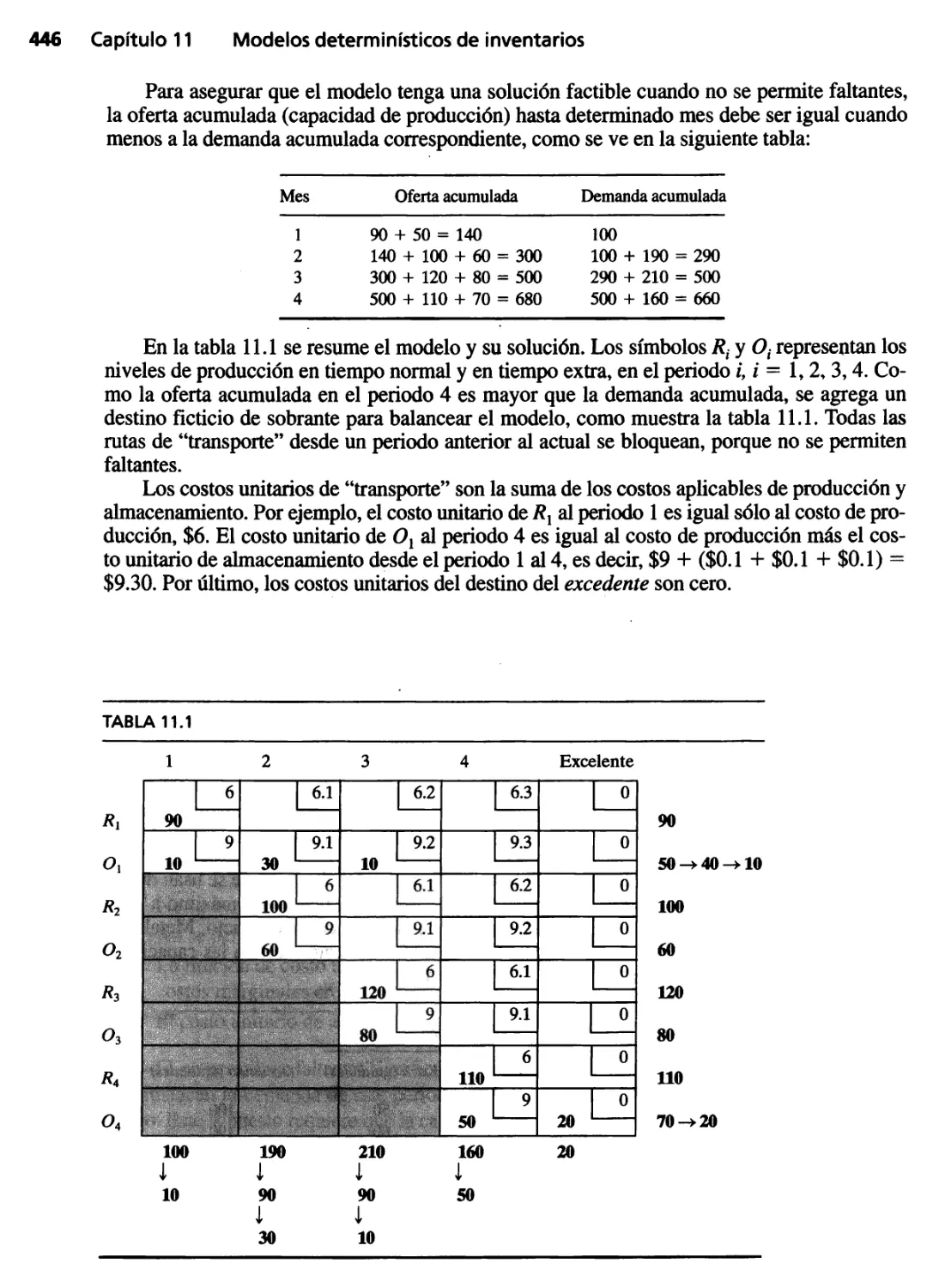

Capítulo 11 Modelos detenninísticos de inventario. 429

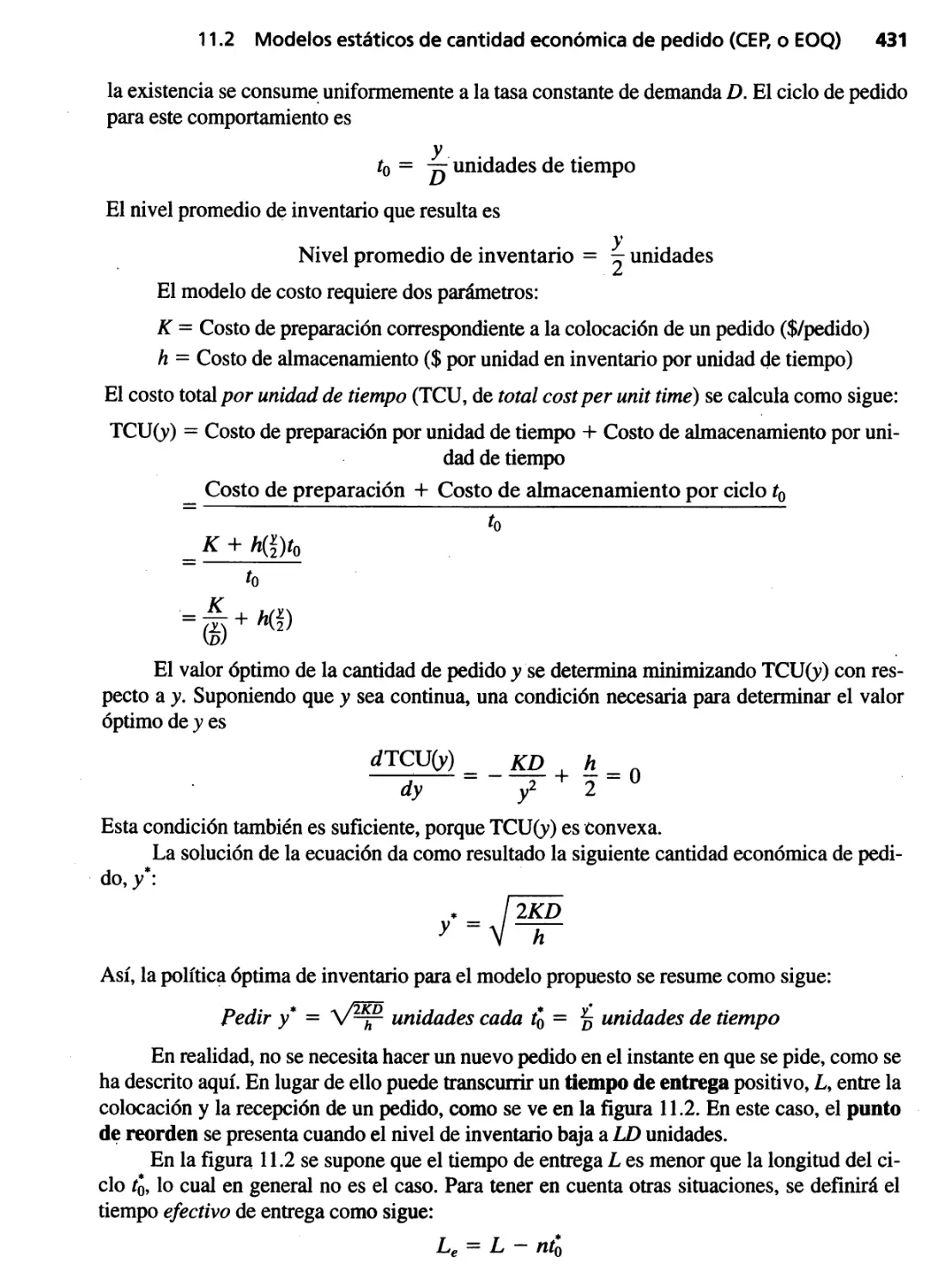

11.1 Modelo general de inventario 429

11.2 Modelos estáticos de cantidad económica de pedido

(CE o EOQ) 430

11.2.1 Modelo clásico de cantidad económica de pedido 430

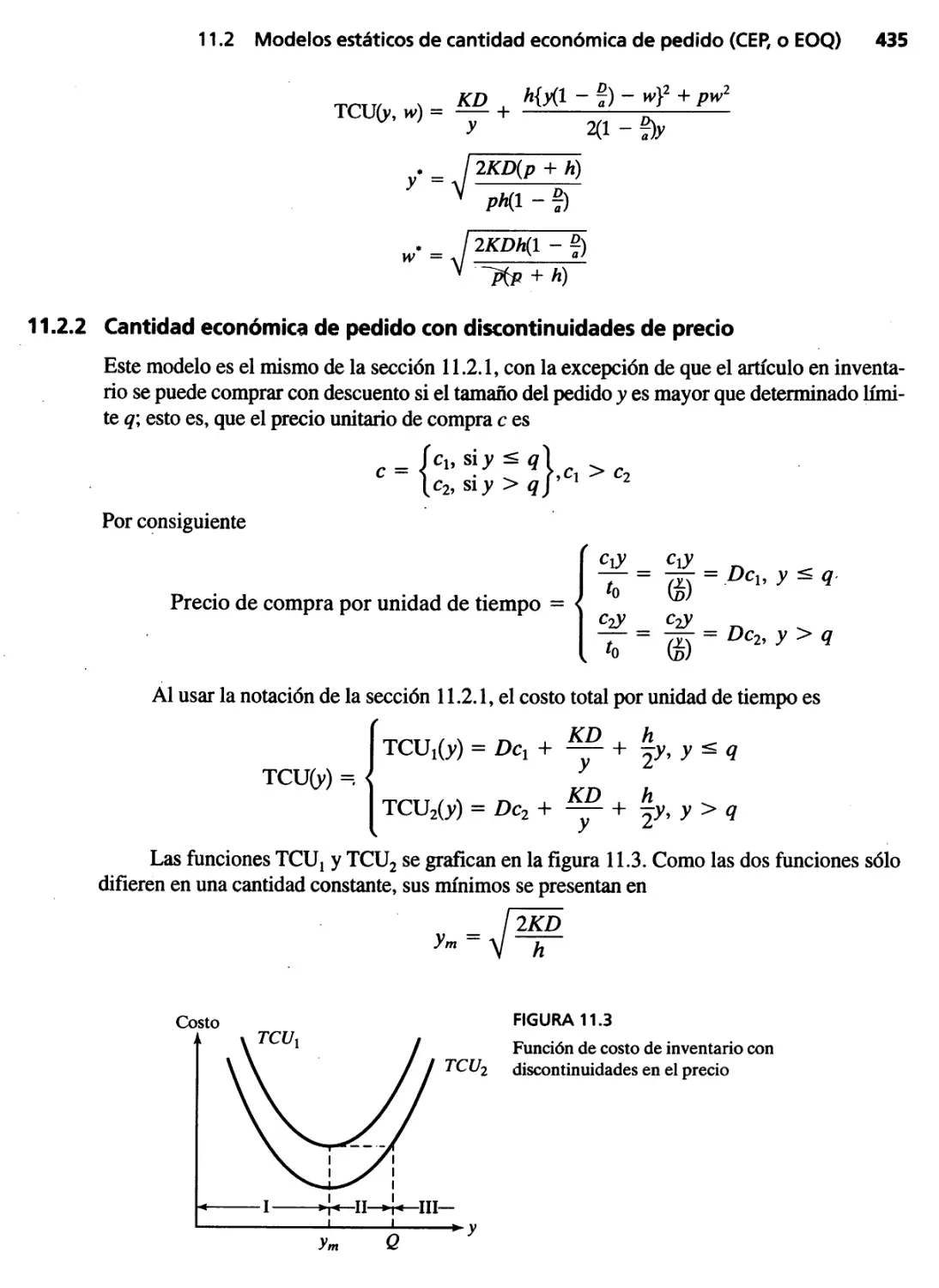

11.2.2 Cantidad económica de pedido con discontinuidades

de precio 435

11.2.3 Cantidad económica de pedido de varios artículos

con limitación de almacén 439

11.3 Modelos dinámicos de cantidad económica de pedido 443

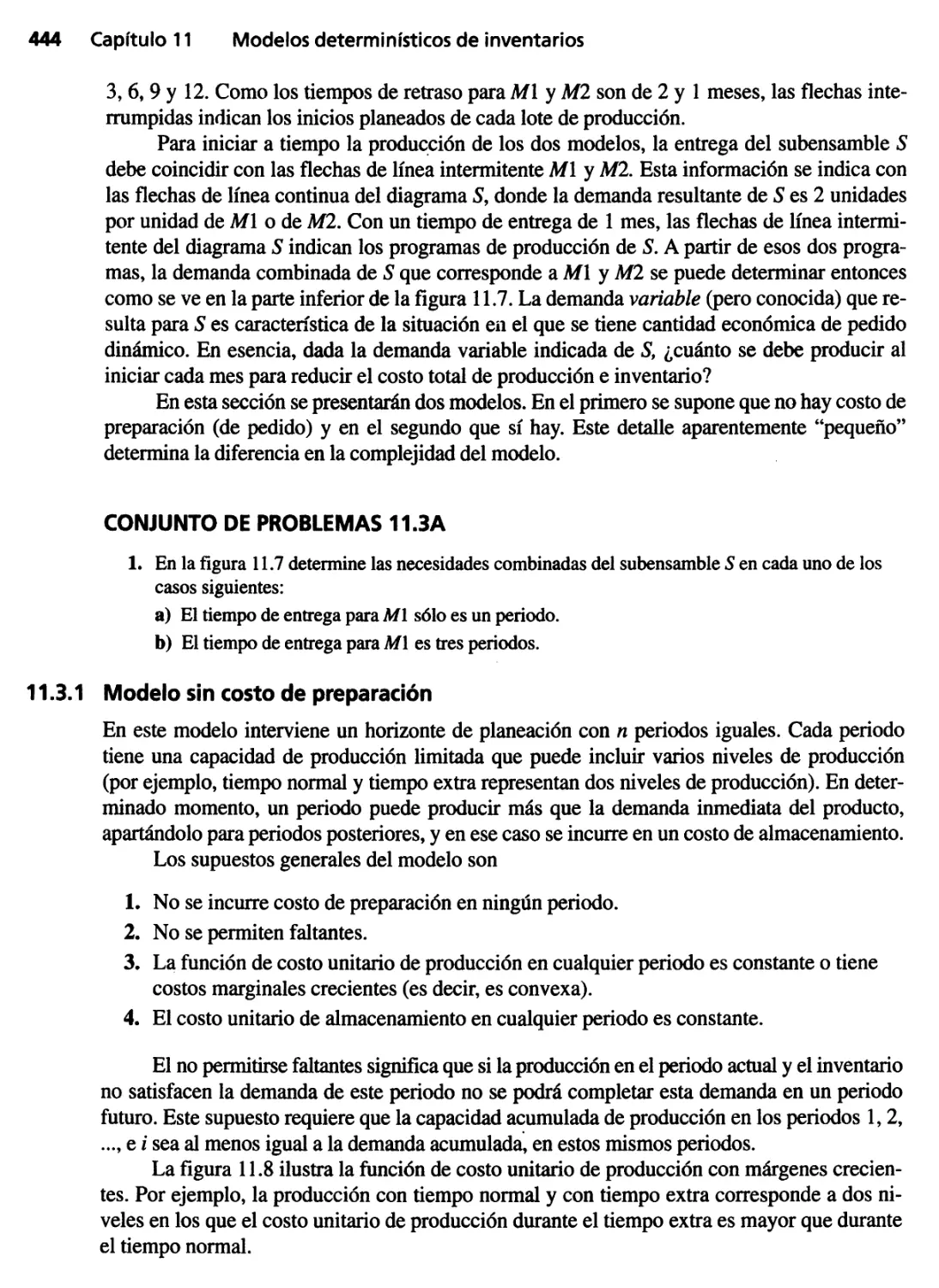

11.3.1 Modelo sin costo de preparación 444

11.3.2 Modelo con prepara'ción 448

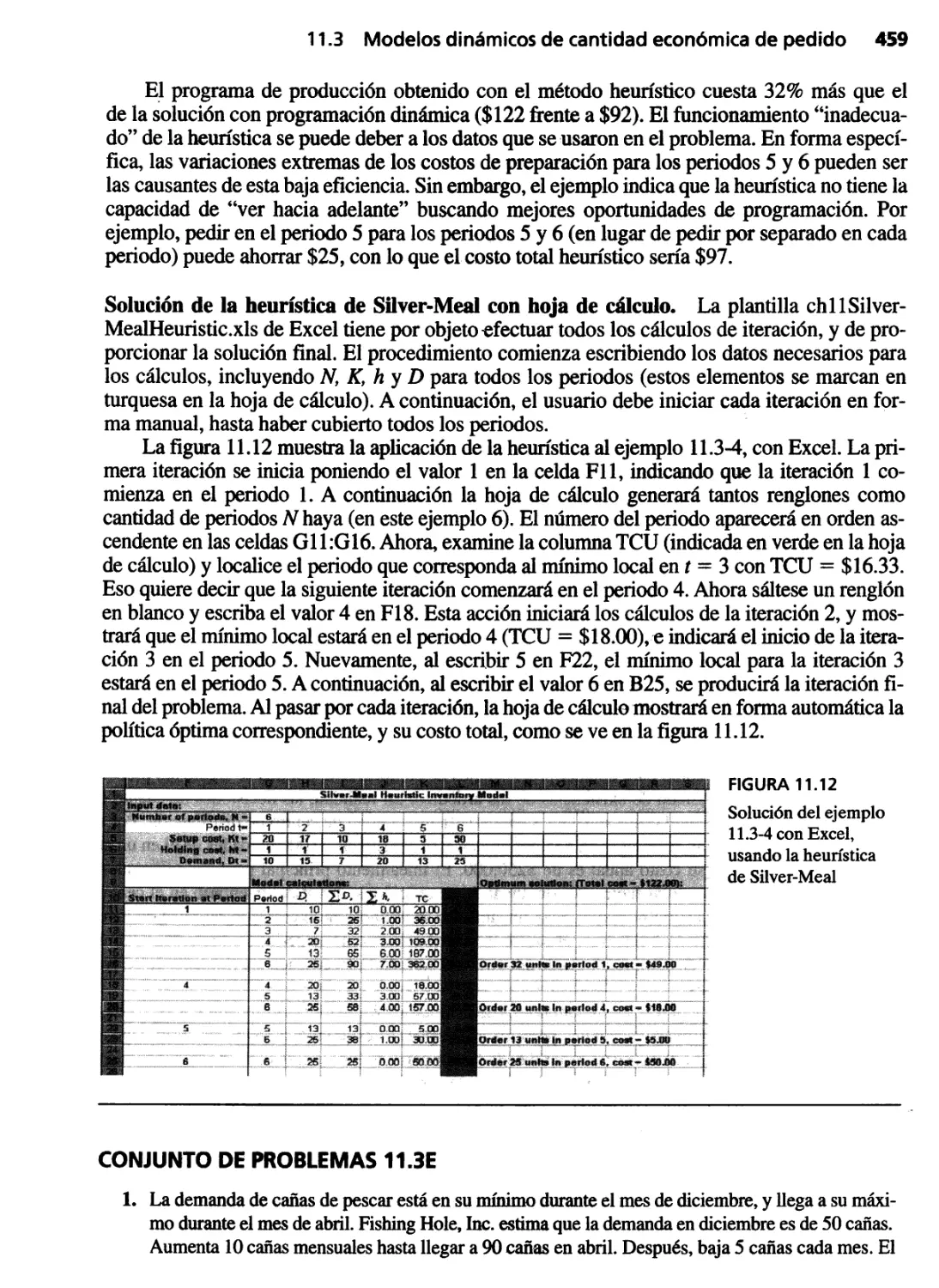

Referencias seleccionadas 460

Problemas integrales 460

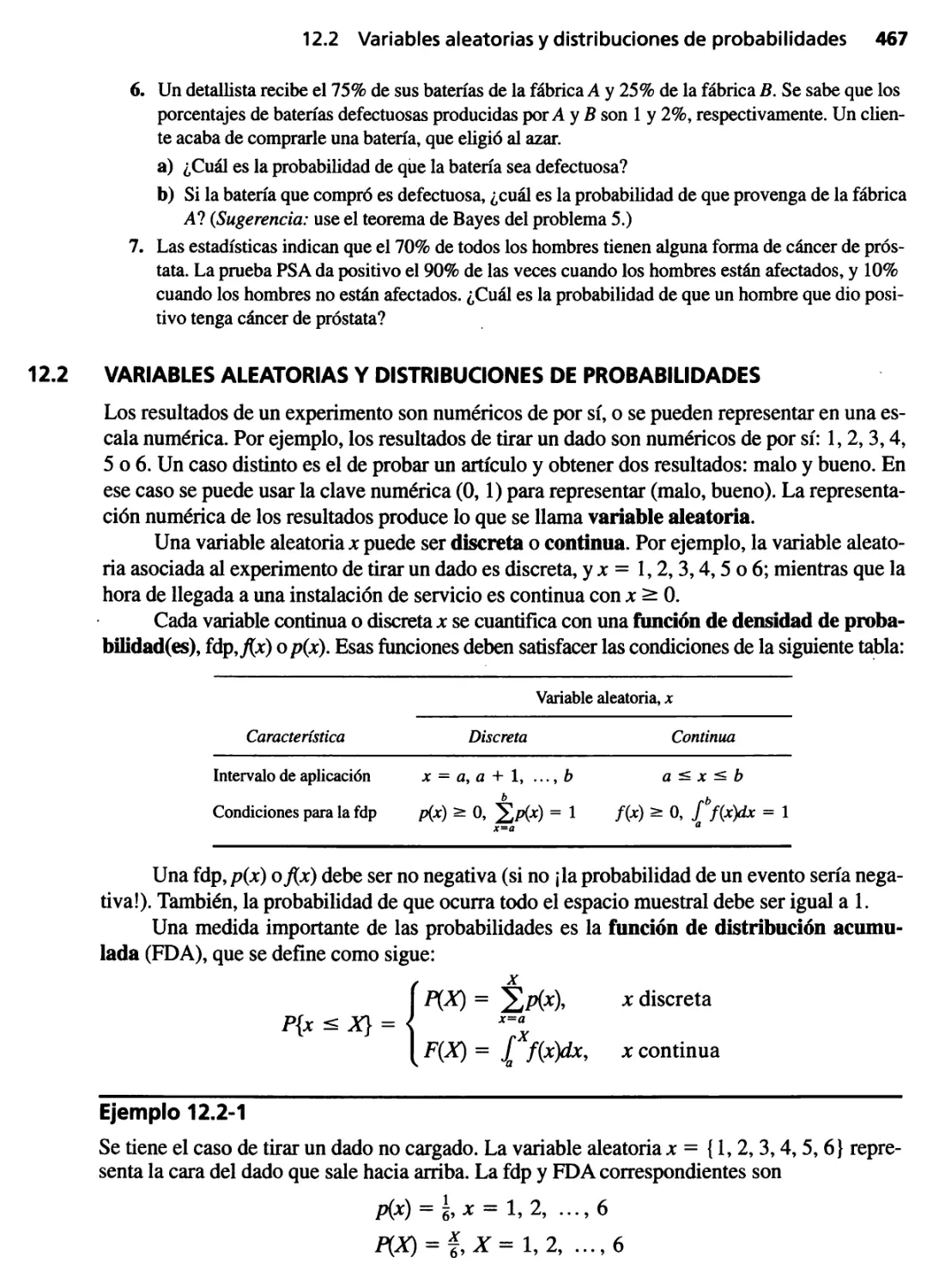

Capítulo 12 Repaso de probabilidad básica 463

12.1 Leyes de la probabilidad 463

12.1.1 Ley aditiva de las probabilidades 464

12.1.2 Ley de la probabilidad condicional 465

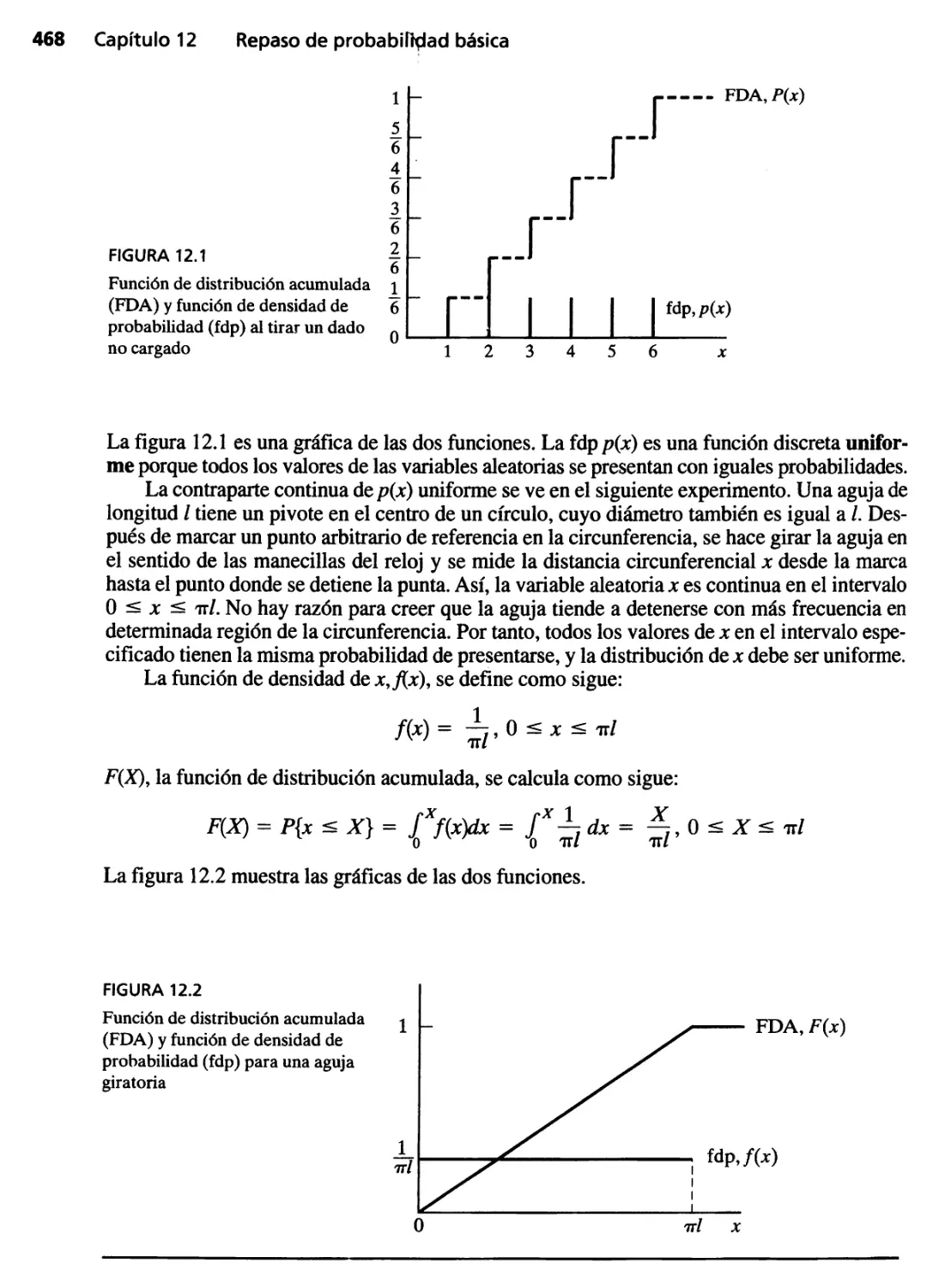

12.2 Variables aleatorias y distribuciones de probabilidades 467

12.3 Expectativa de una variable aleatoria 469

12.3.1 Media y varianza de una variable aleatoria 470

12.3.2 Media y varianza de variables aleatorias

conjuntas 471

12.4 Cuatro distribuciones comunes de probabilidades 474

12.4.1 Distribución binomial 474

12.4.2 Distribución de Poisson 476

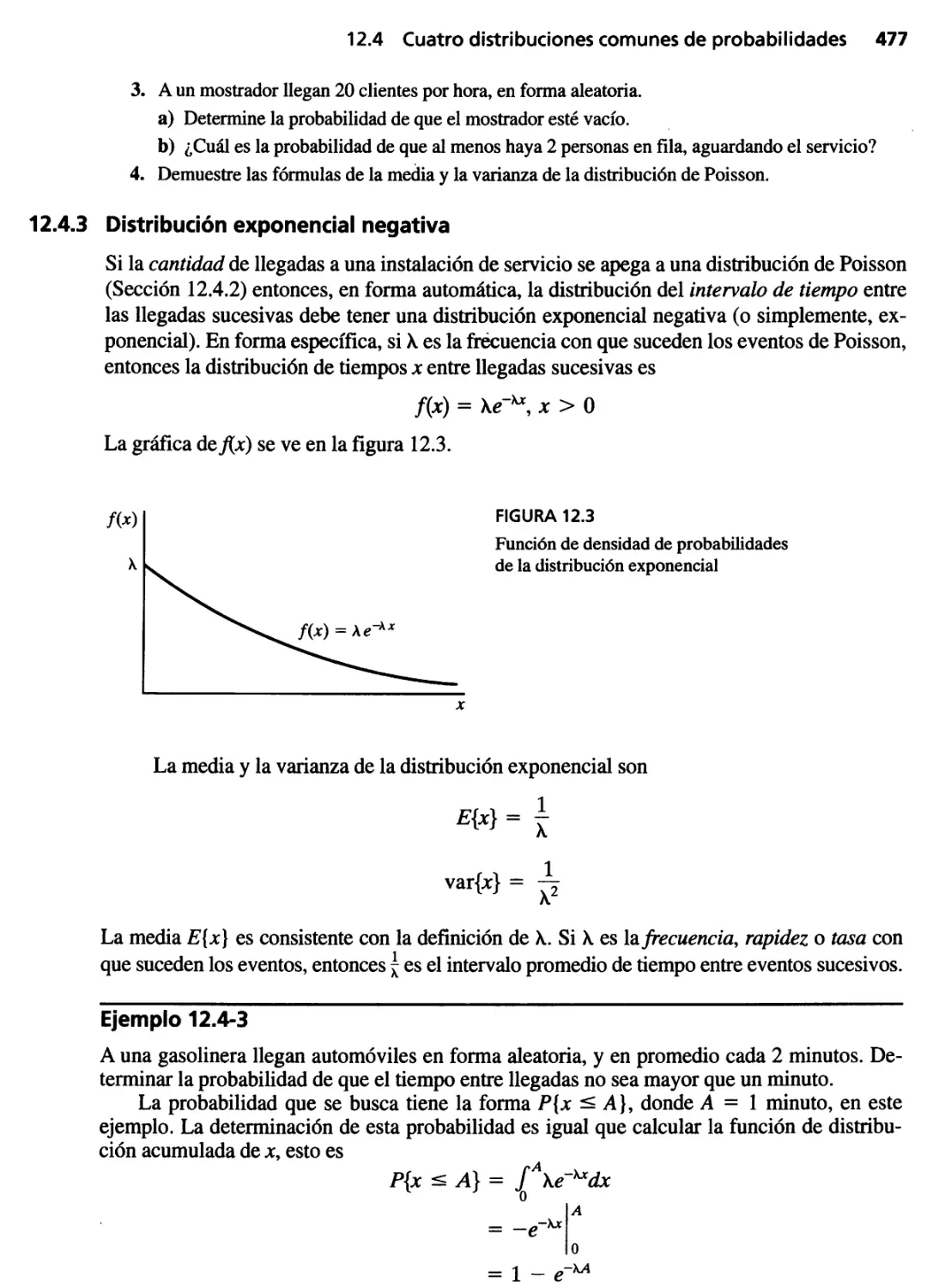

12.4.3 Distribución exponencial negativa 477

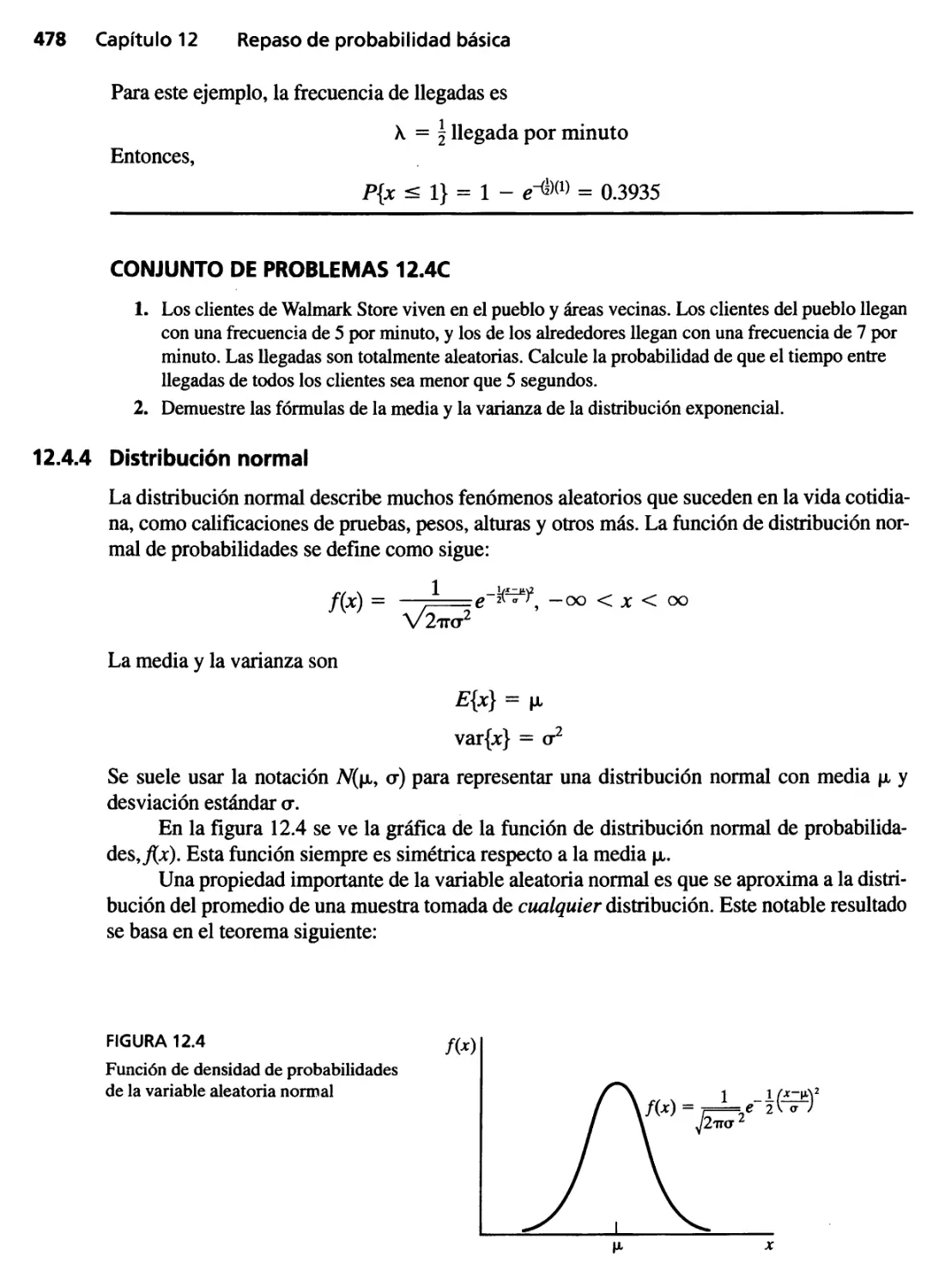

12.4.4 Distribución normal 478

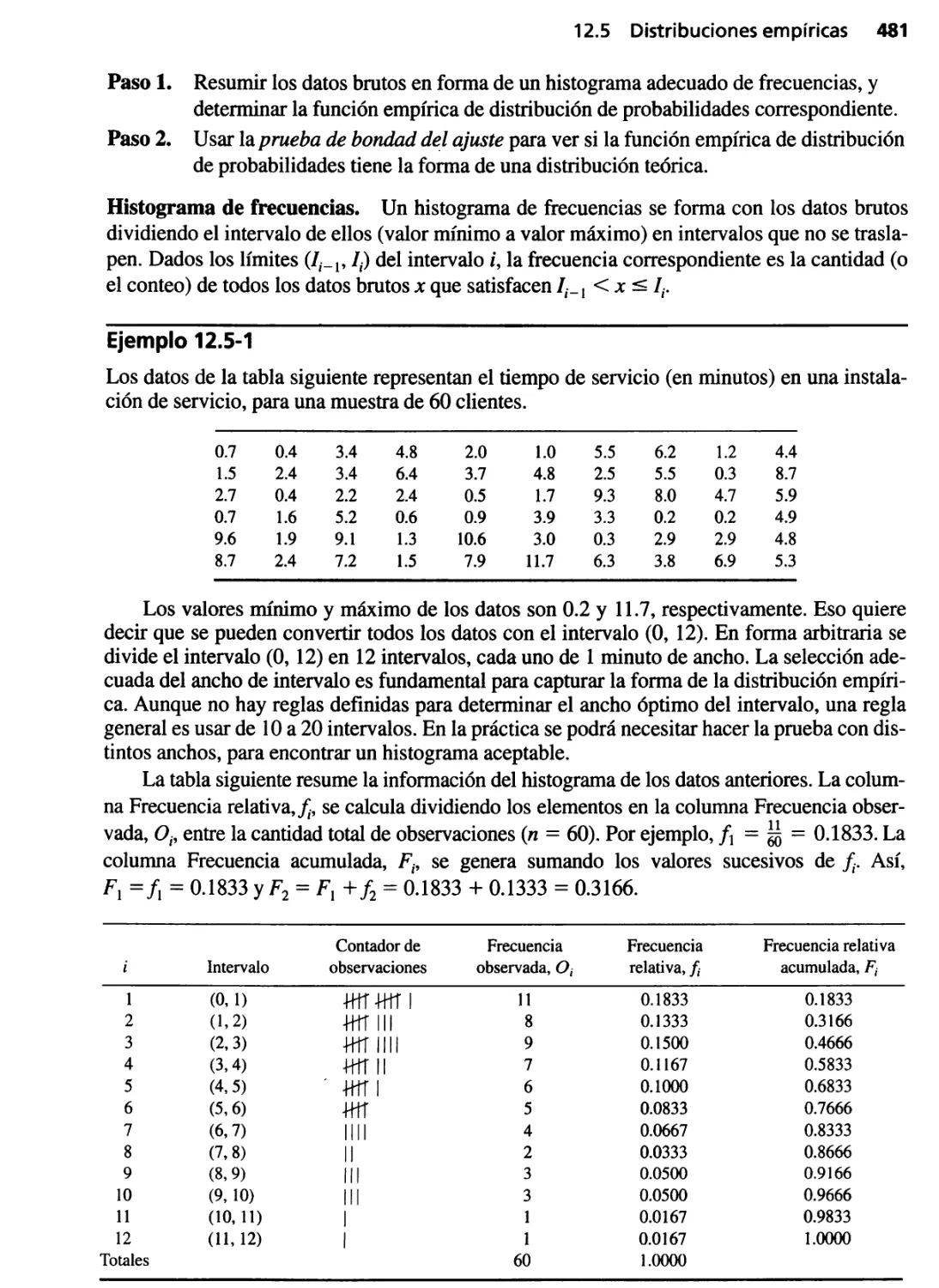

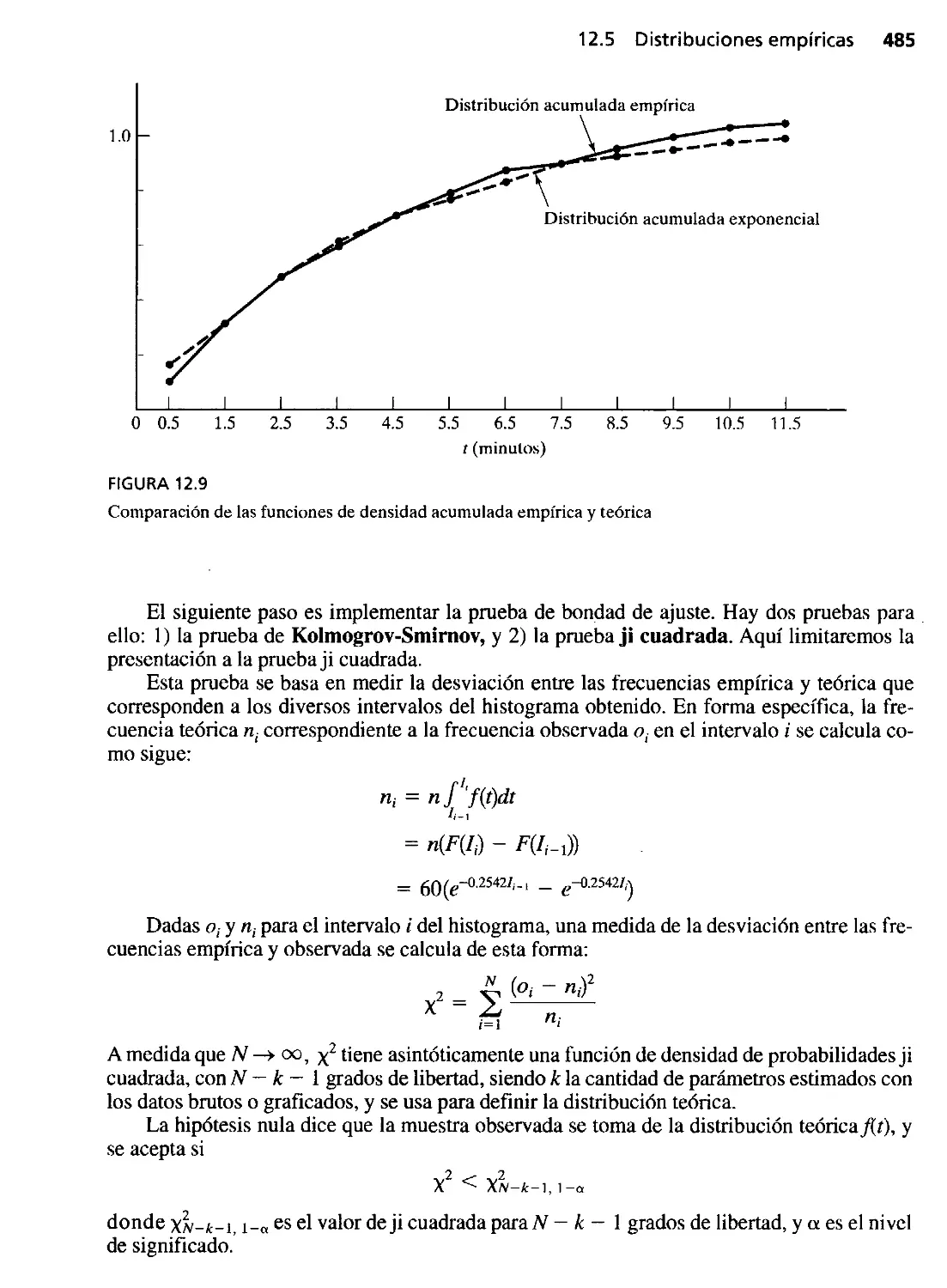

12.5 Distribuciones empíricas 480

Referencias seleccionadas 489

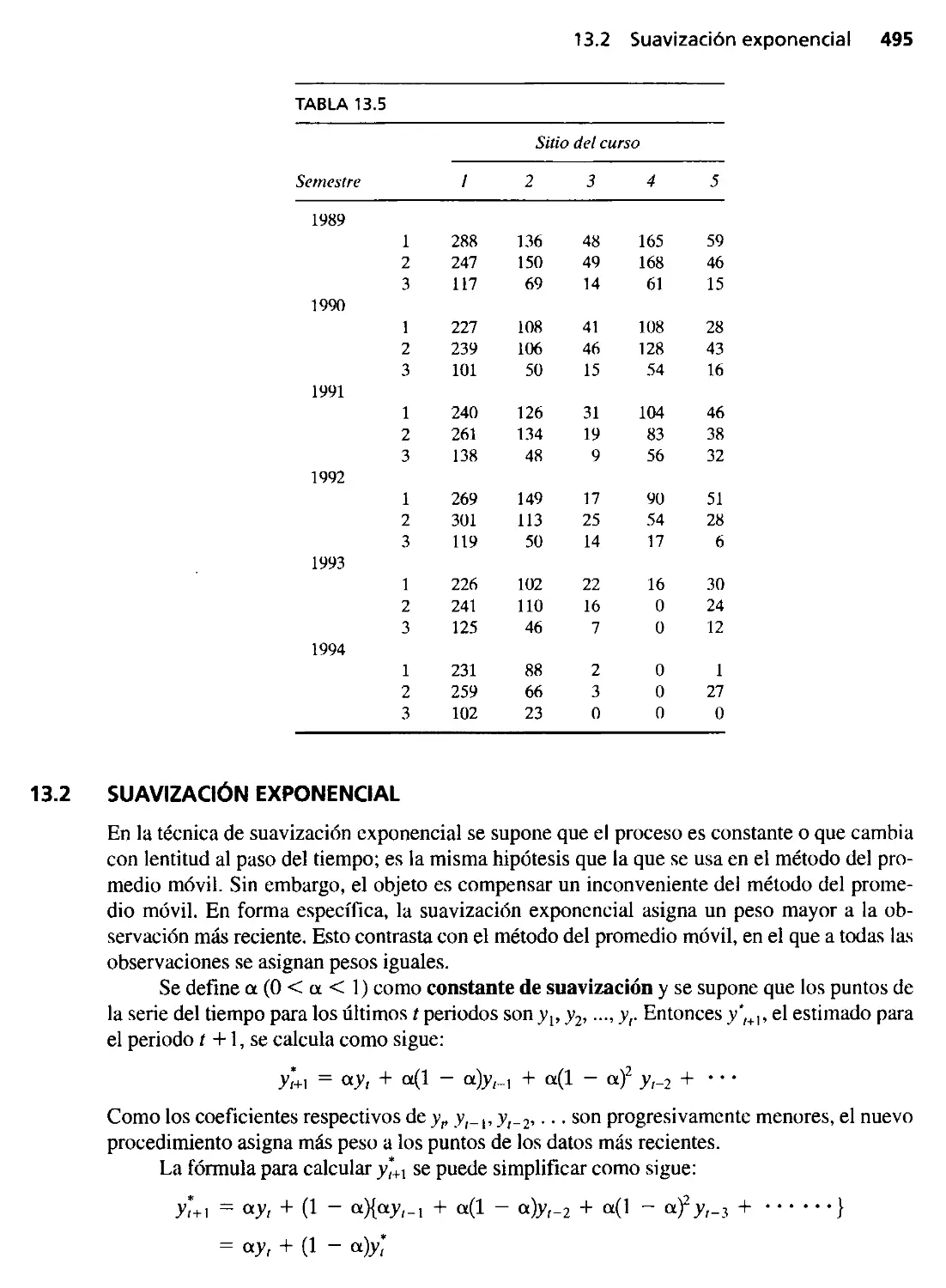

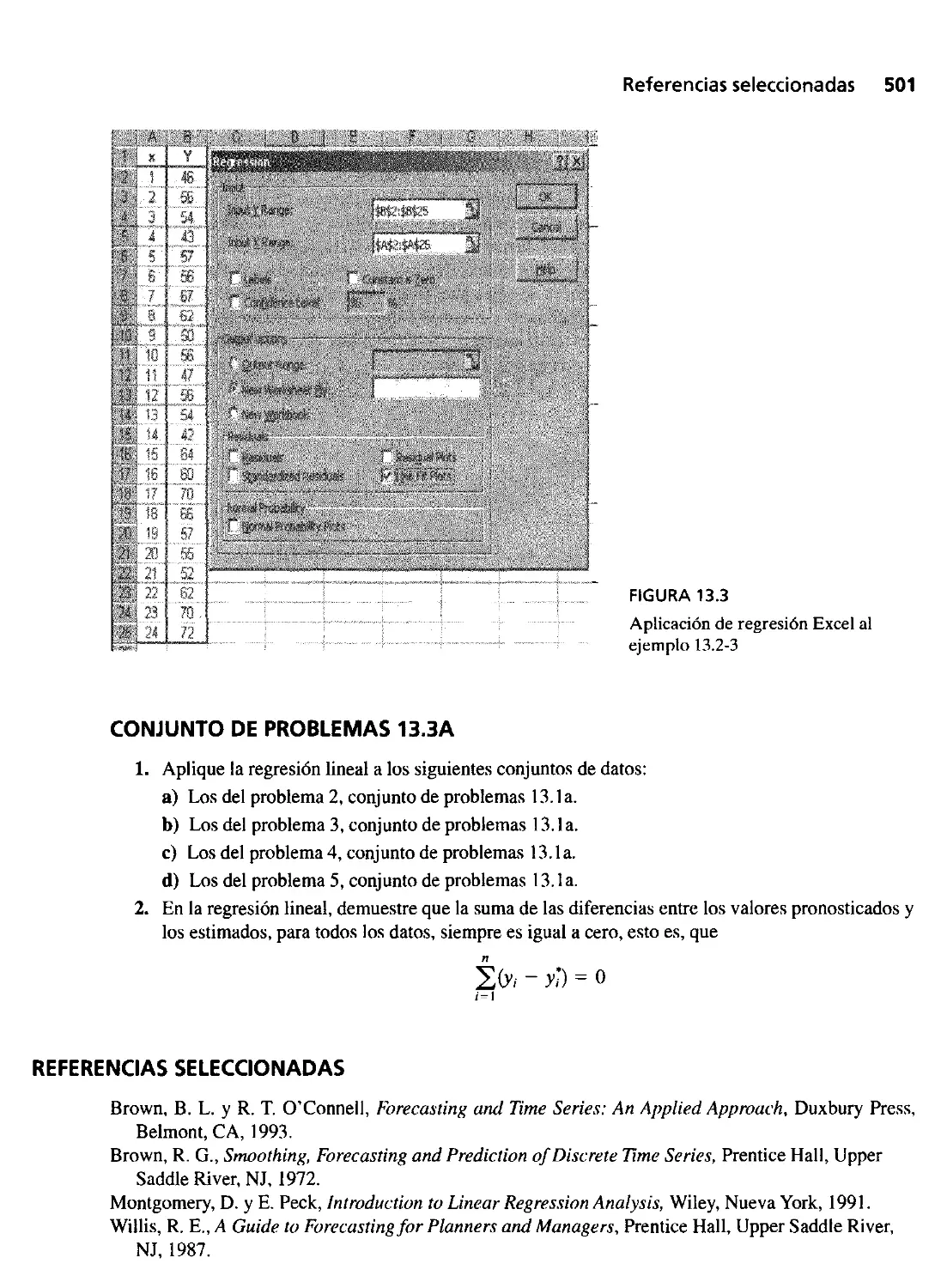

Capítulo 13 Modelos de pronÓStico 491

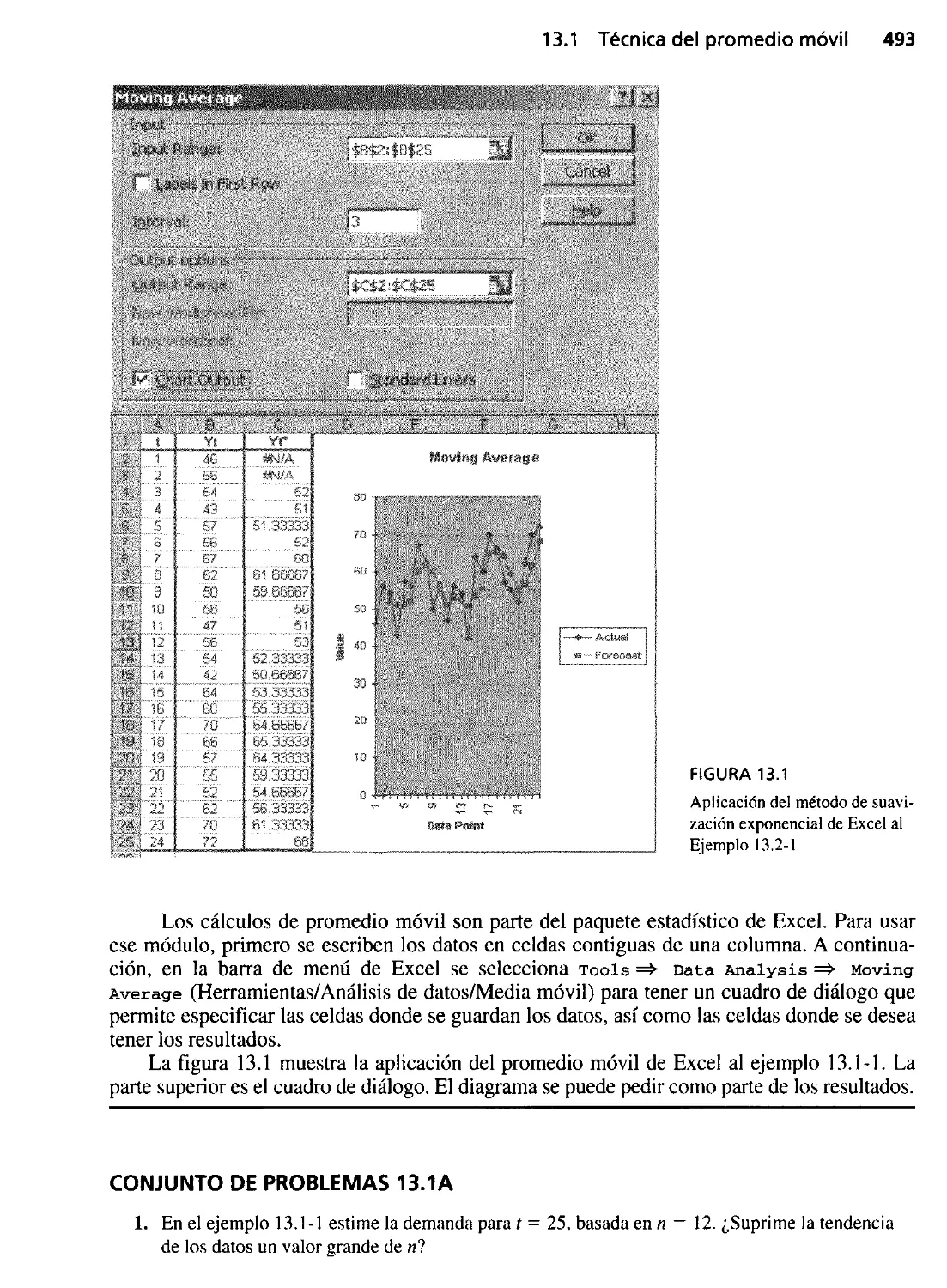

13.1 Técnica del promedio móvil 491

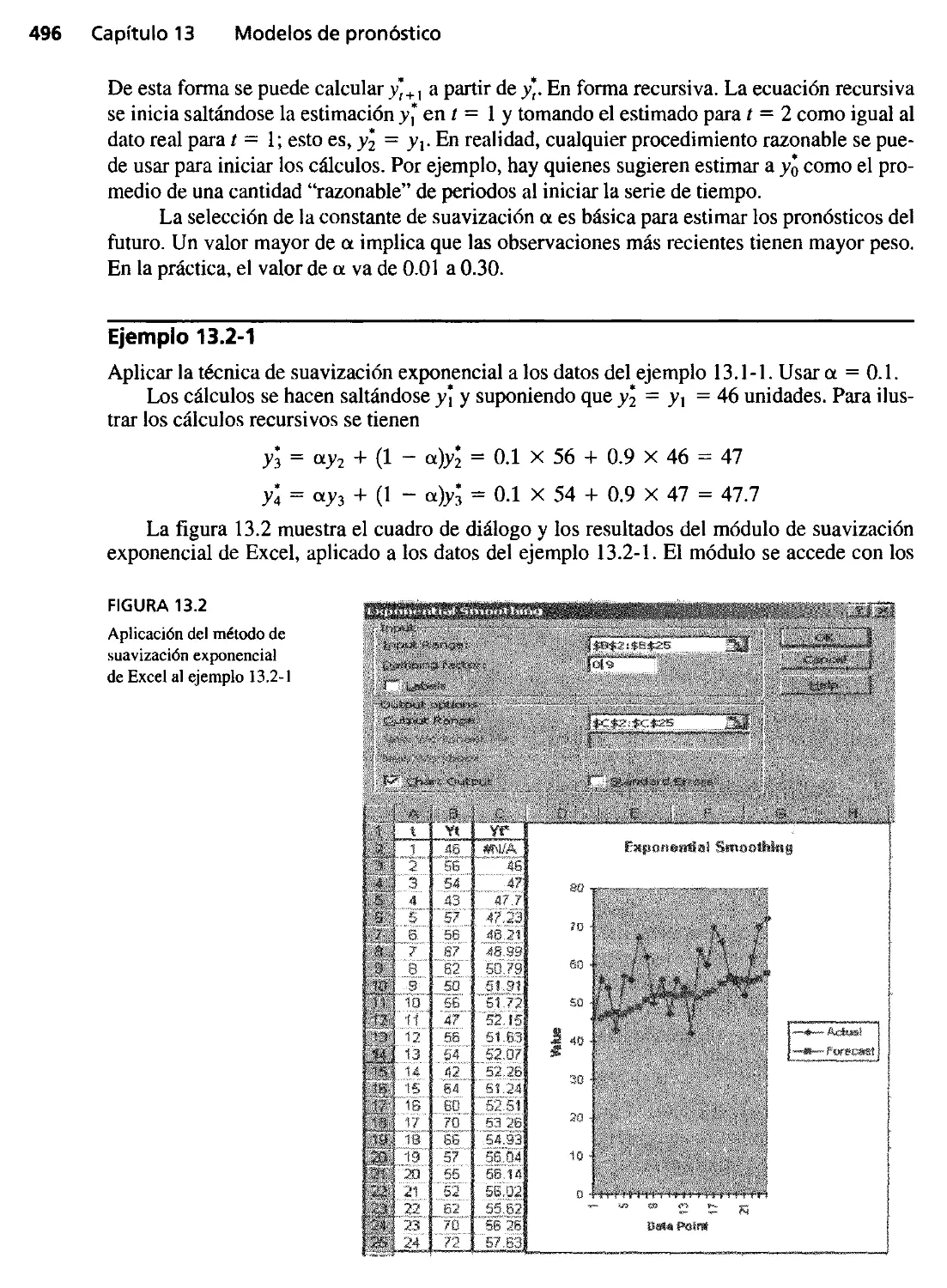

13.2 Suavización exponencial 495

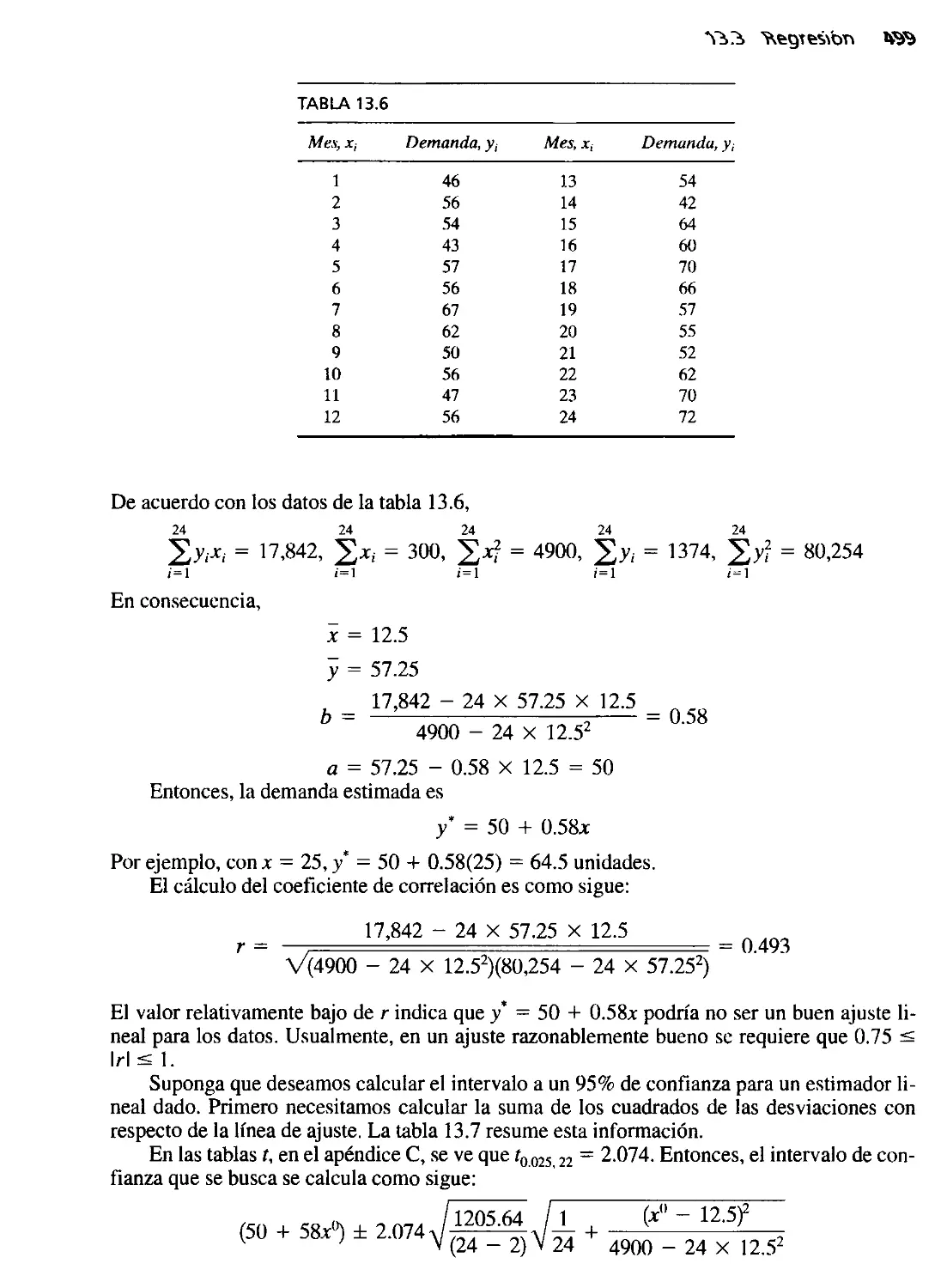

13.3 Regresión 497

Referencias seleccionadas 501

Problema integral 502

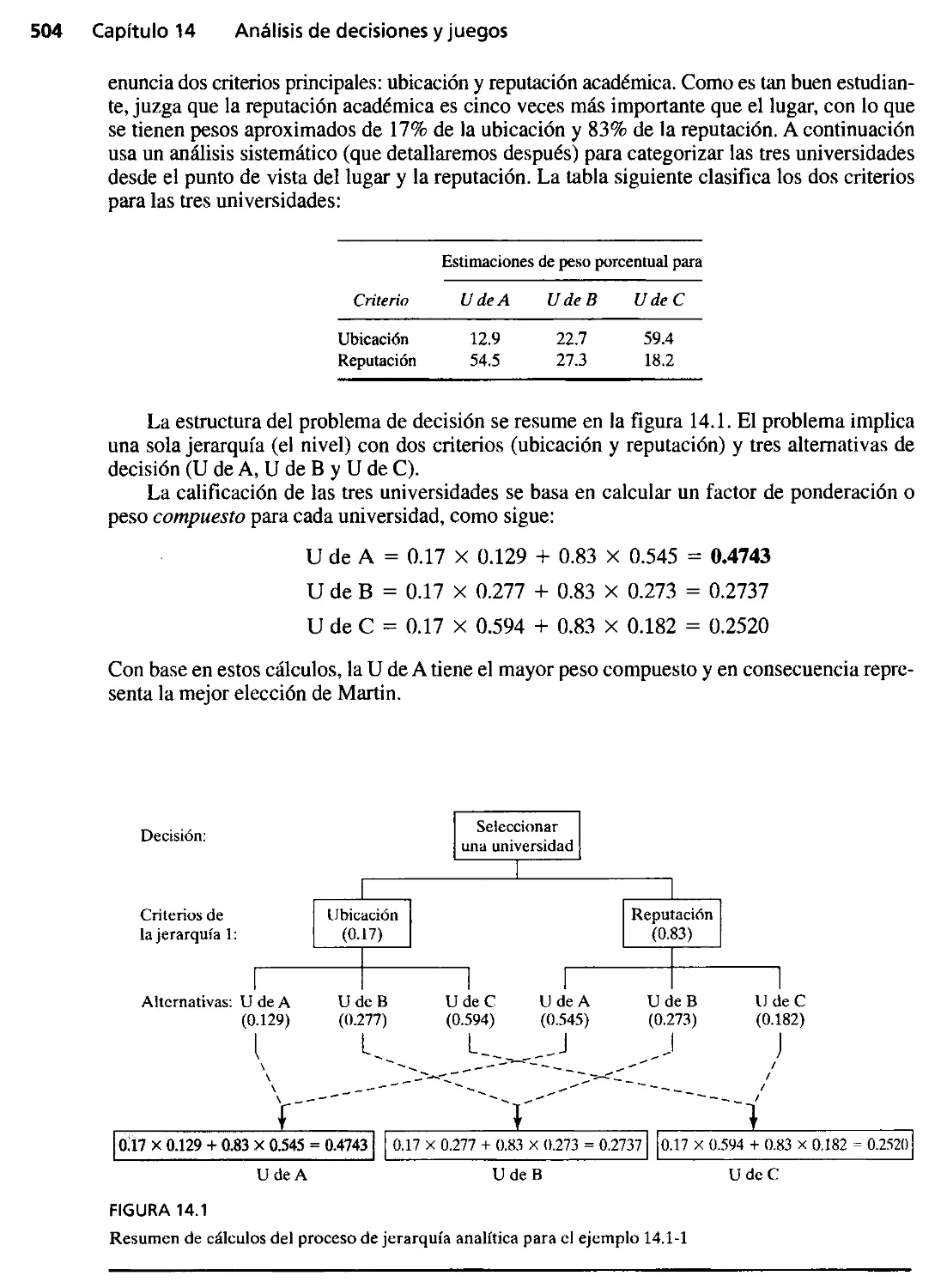

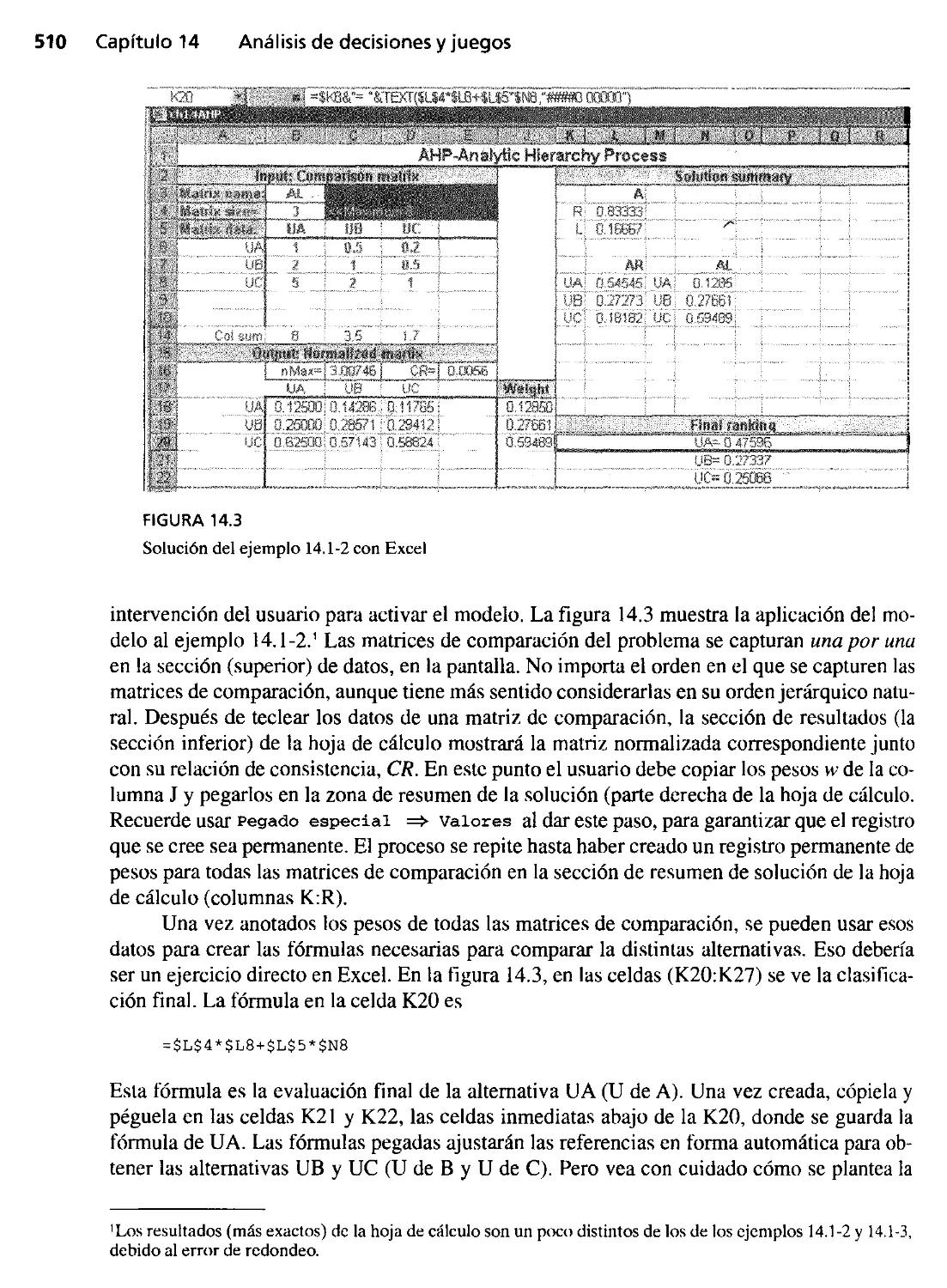

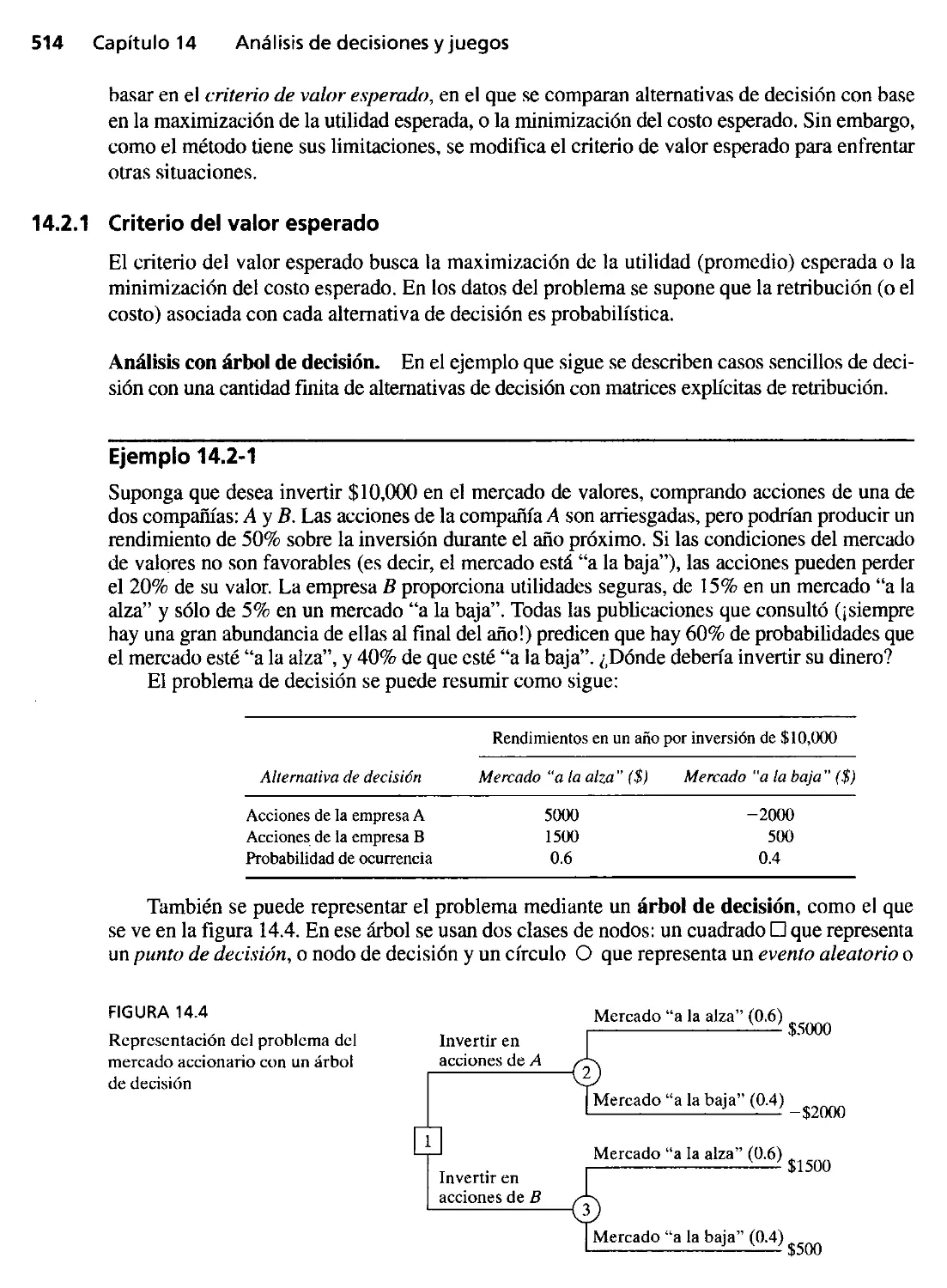

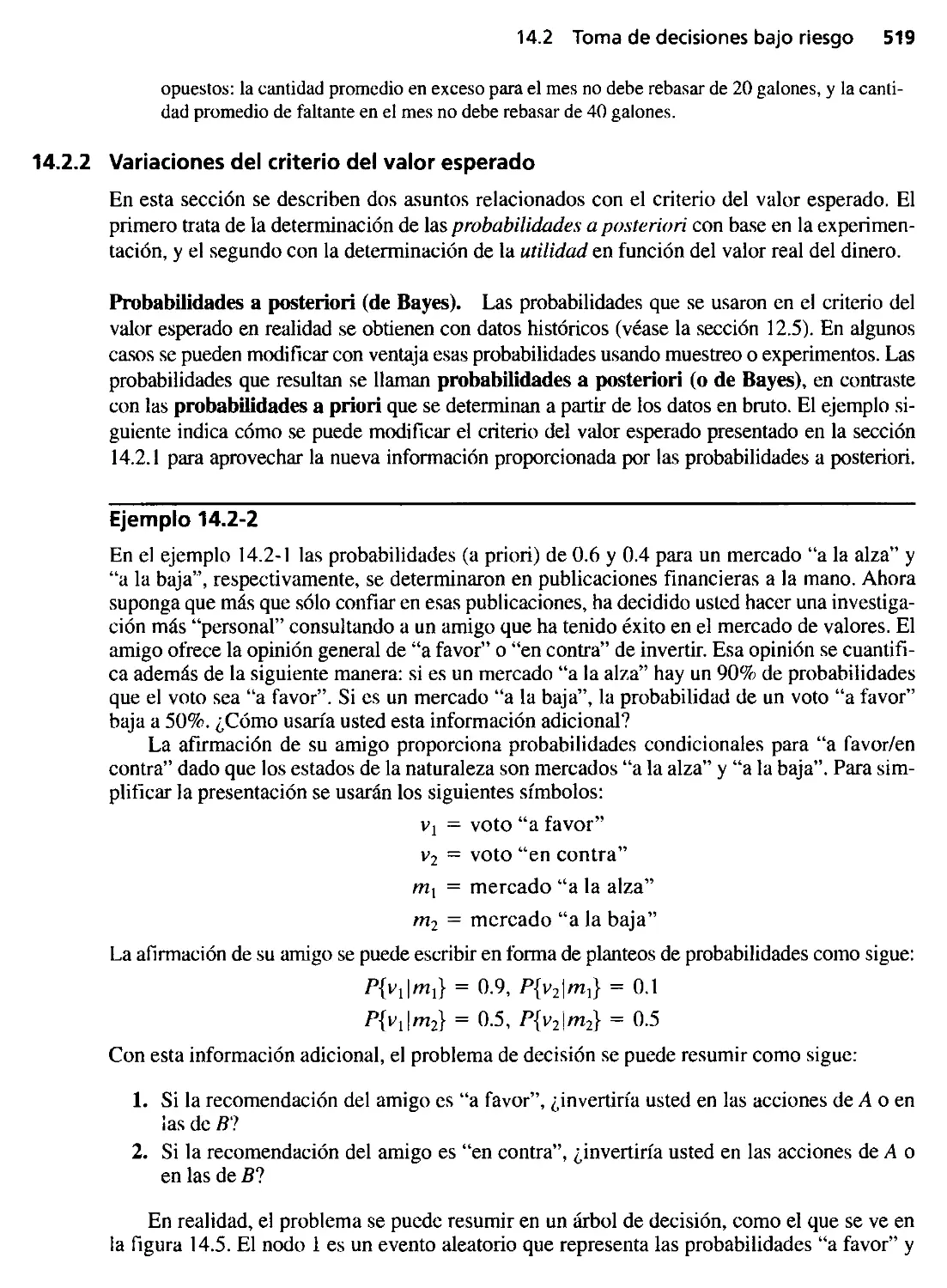

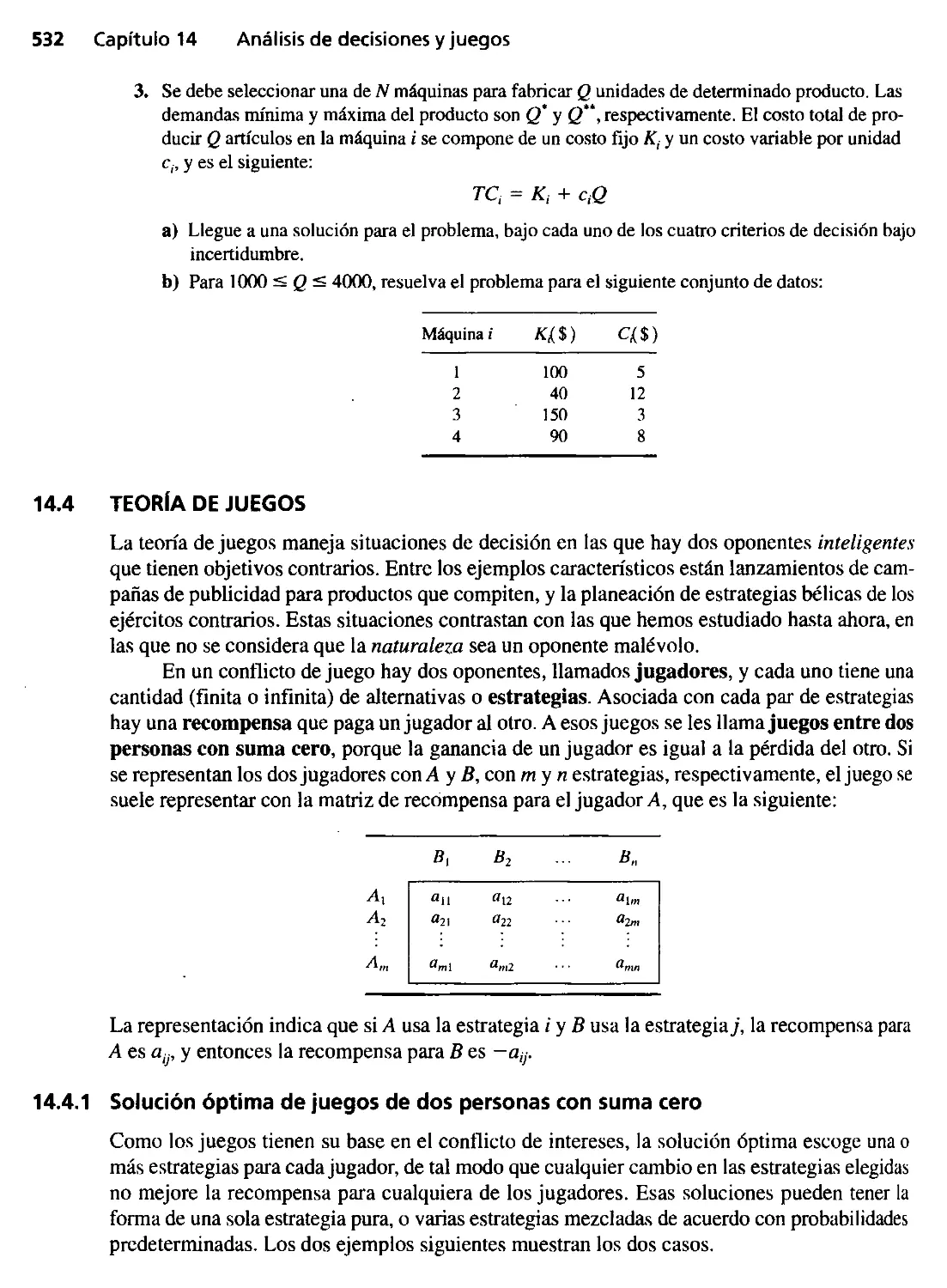

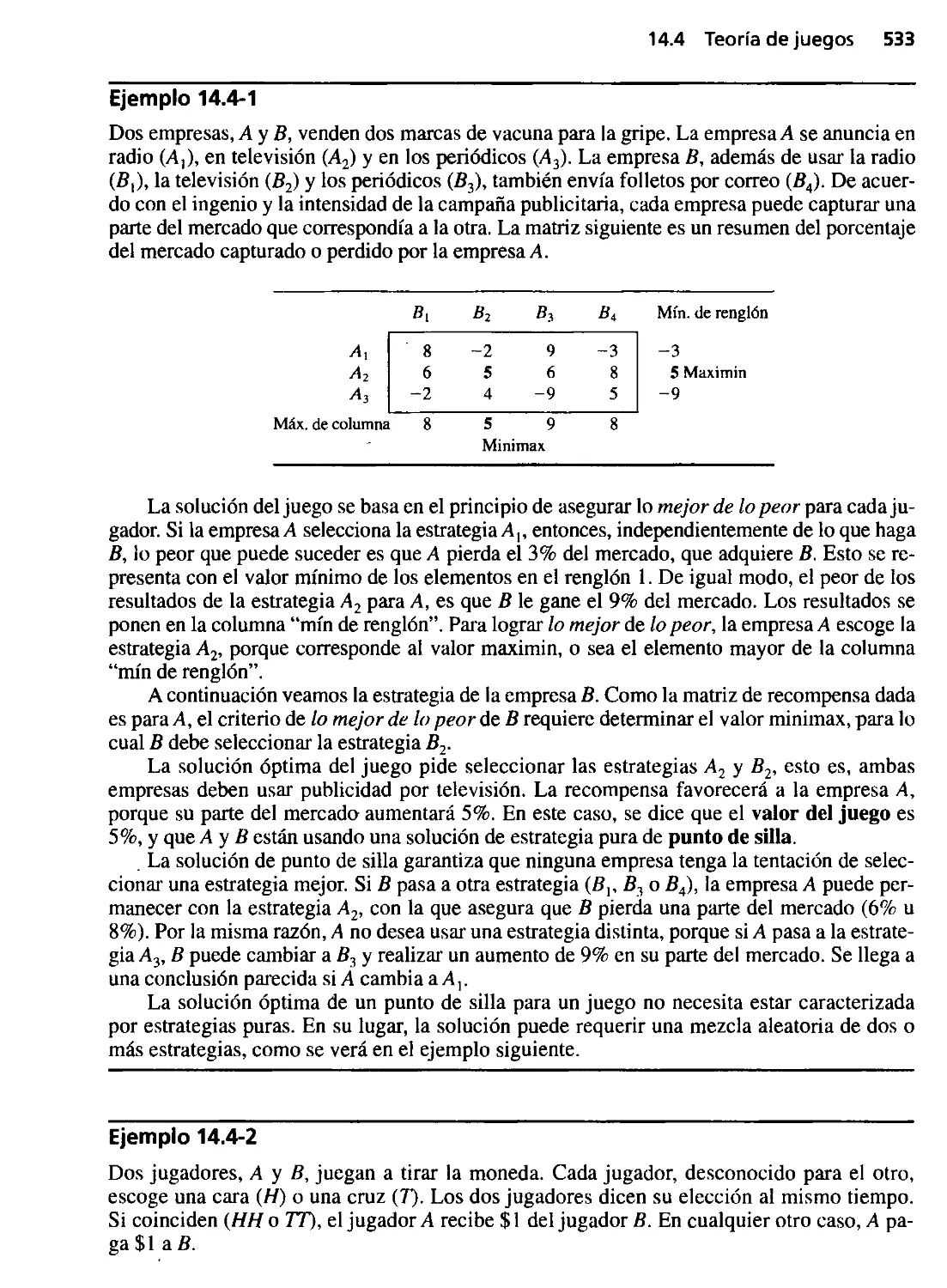

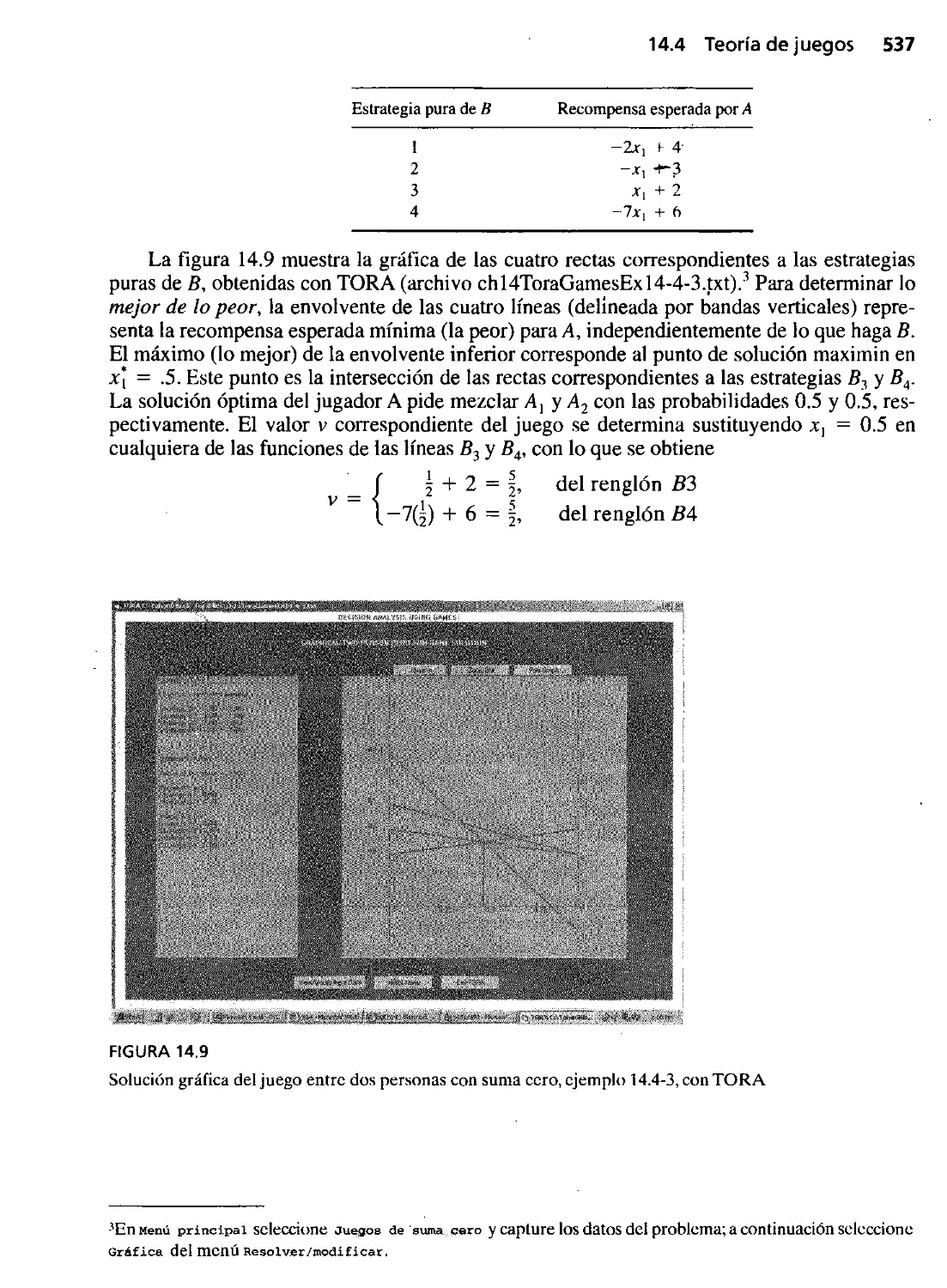

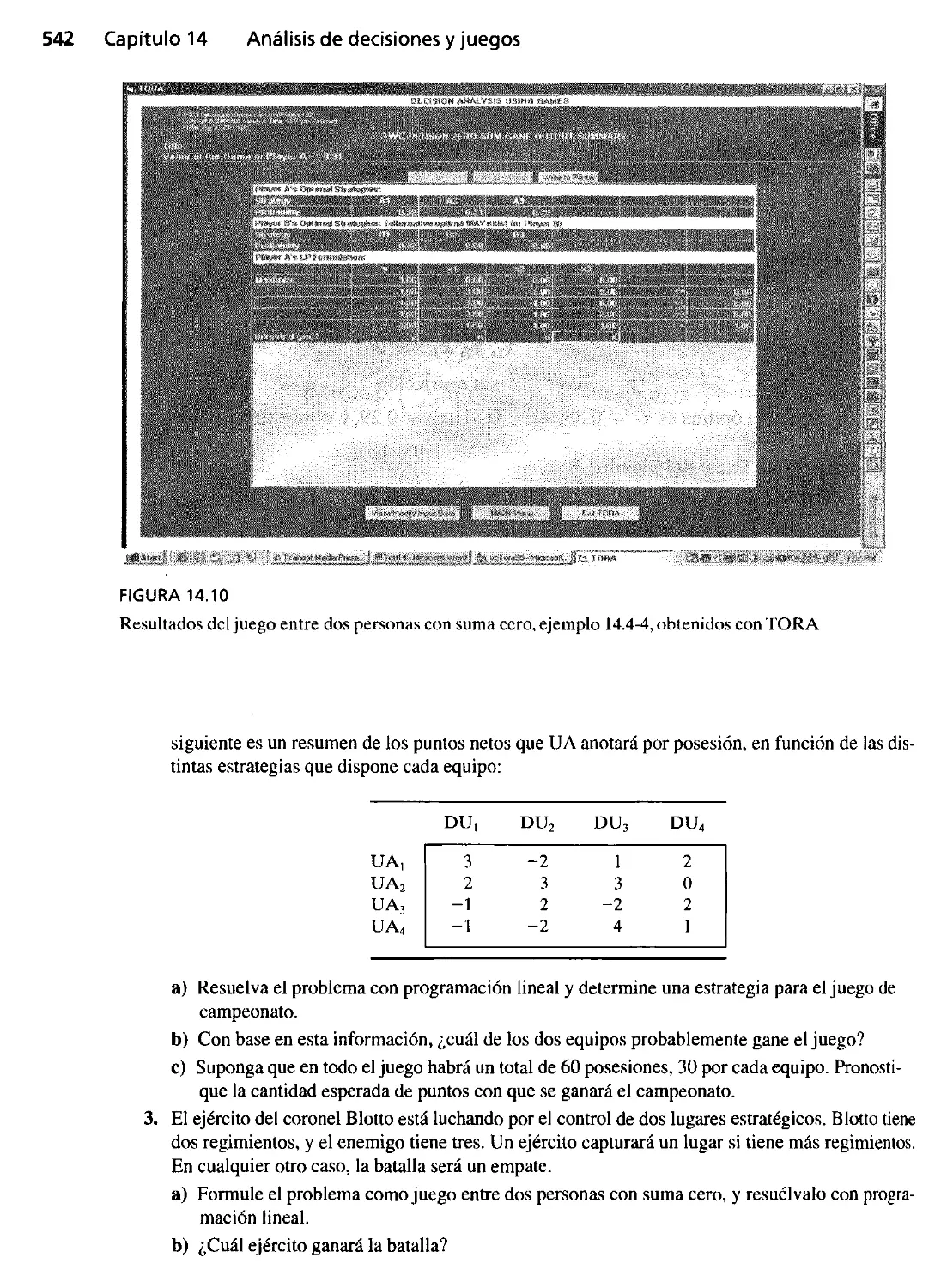

Capítulo 14 Análisis de decisiones y juegos 503

..

14.1 Toma de decisiones bajo certidumbre:

proceso de jerarquía analítica (AHP) 503

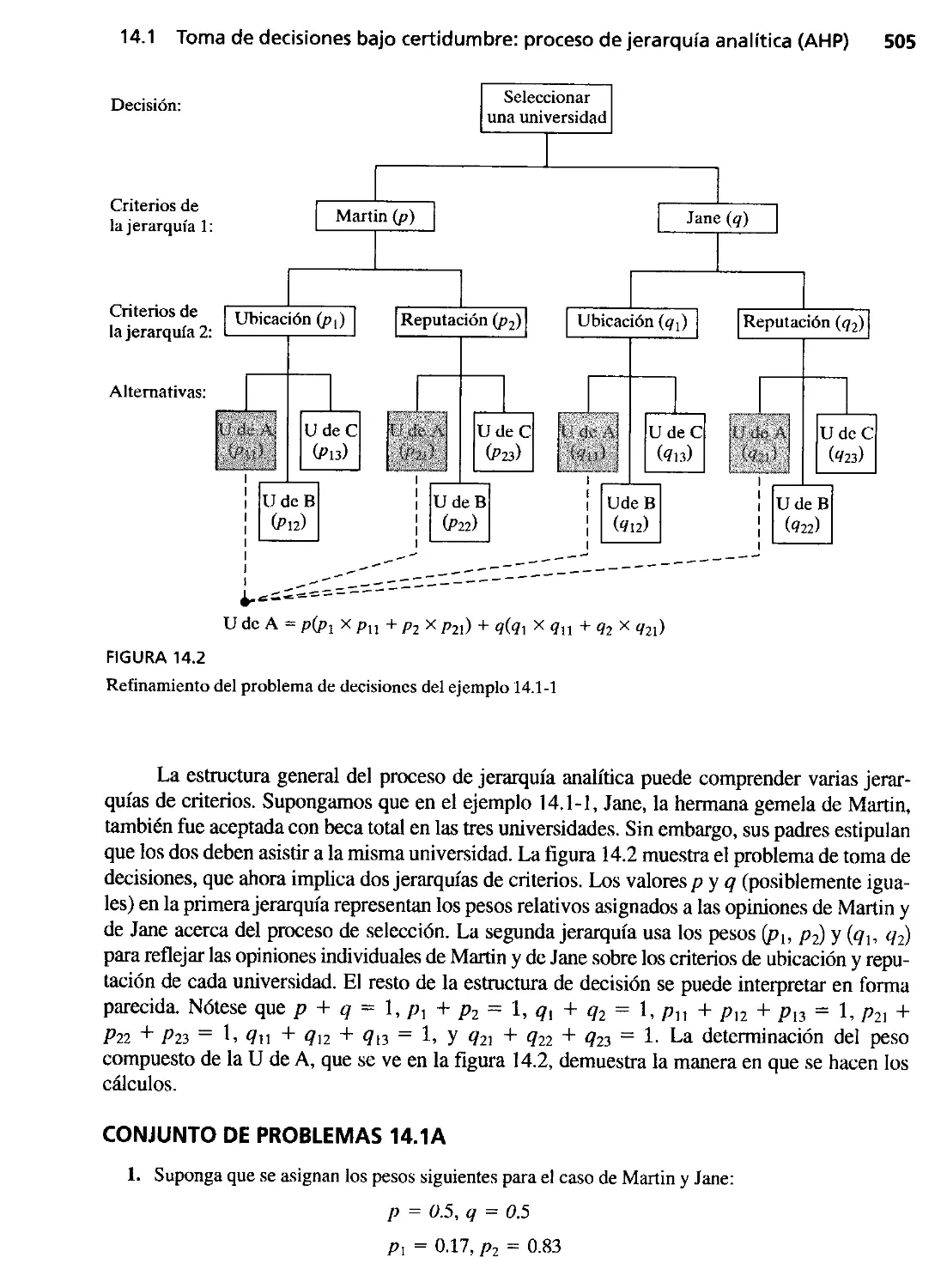

xii Contenido

14.2 Toma de decisiones bajo riesgo 513

14.2.1 Criterio del valor esperado 514

14.2.2 Variaciones del criterio del valor esperado 519

14.3 Decisión bajo incertidumbre 527

14.4 Teoría de juegos 532

14.4.1 Solución óptima de juegos de dos personas

con suma cero 532

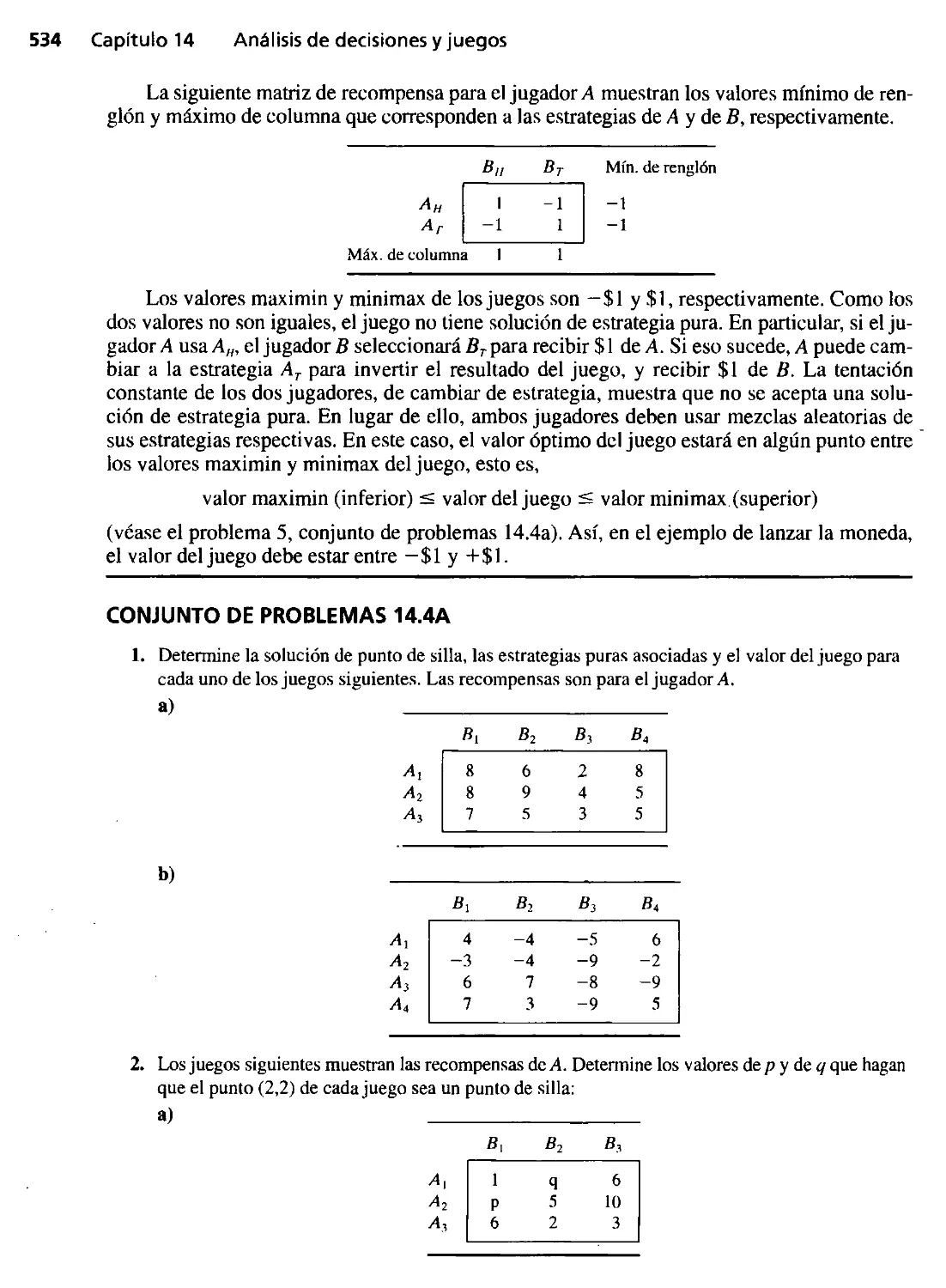

14.4.2 Solución de juegos con estrategia mixta 536

Referencias seleccionadas 543

Prob!emas integrales 543

Capítulo 15 ProgranlllClón dlná_lca probabilística 547

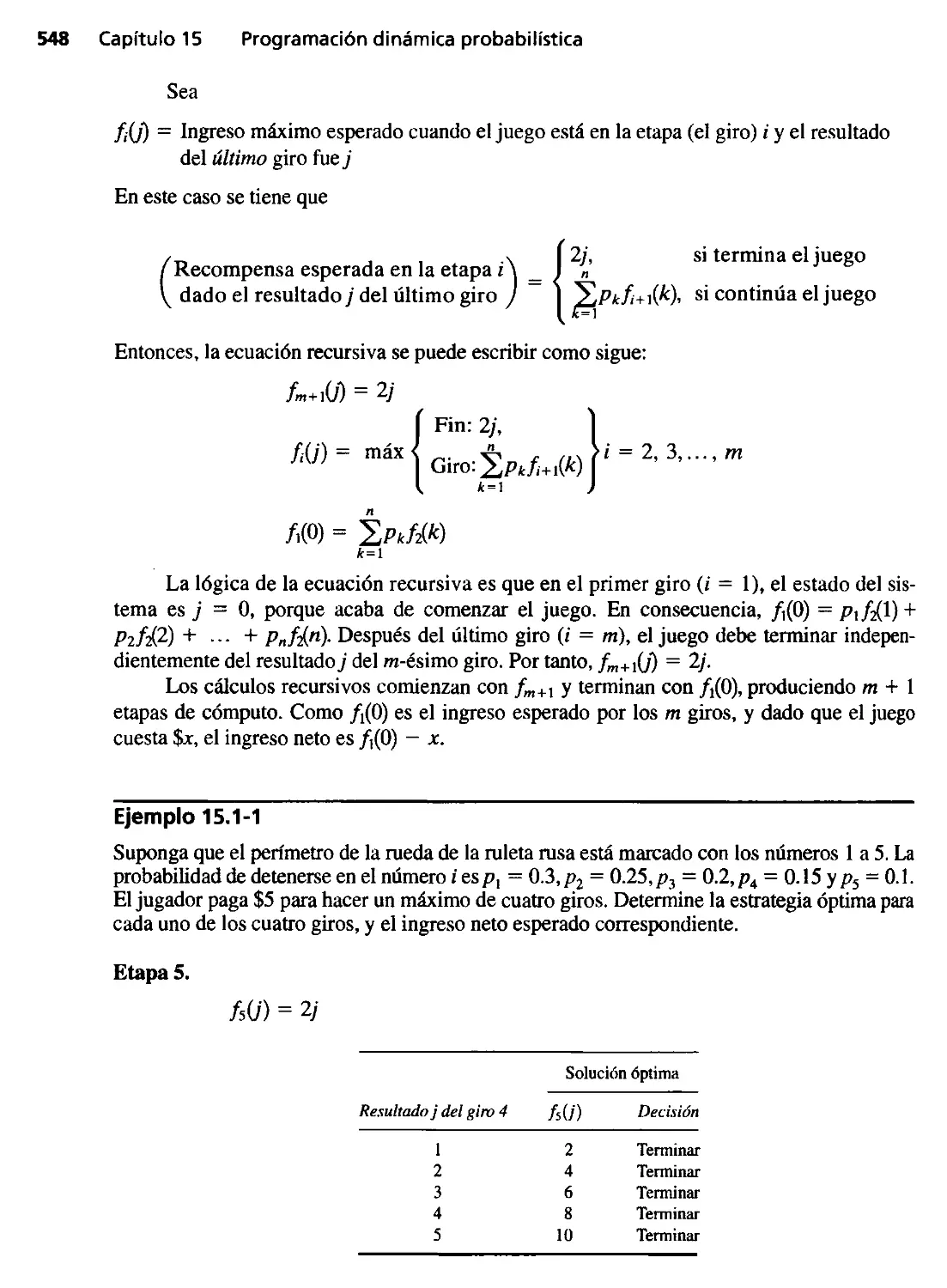

15.1 Un juego aleatorio ,547

15.2 Problema de inversión 550

15.3 Maximización del evento de lograr una meta 554

Referencias seleccionadas 558

Problema integral 558

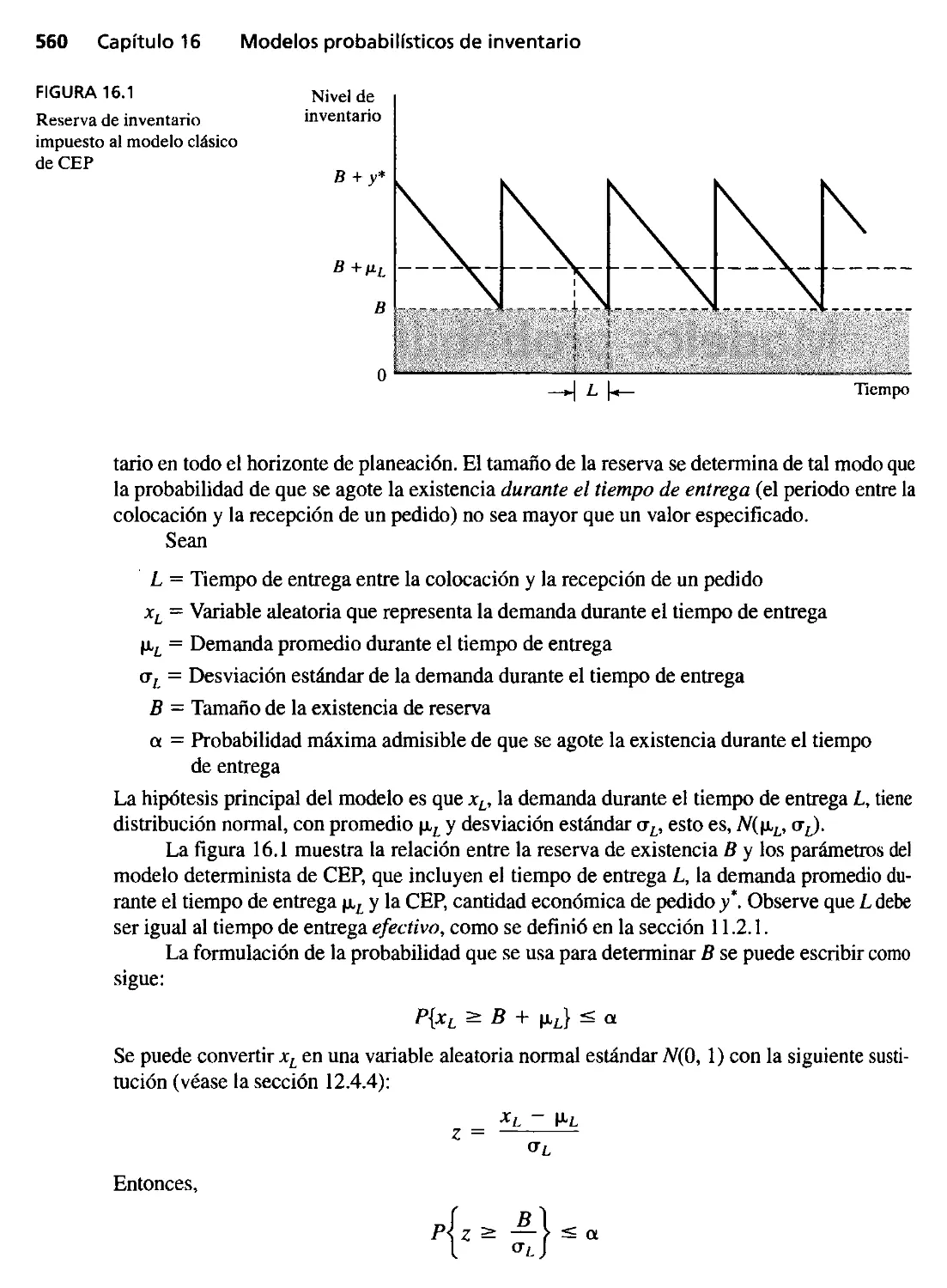

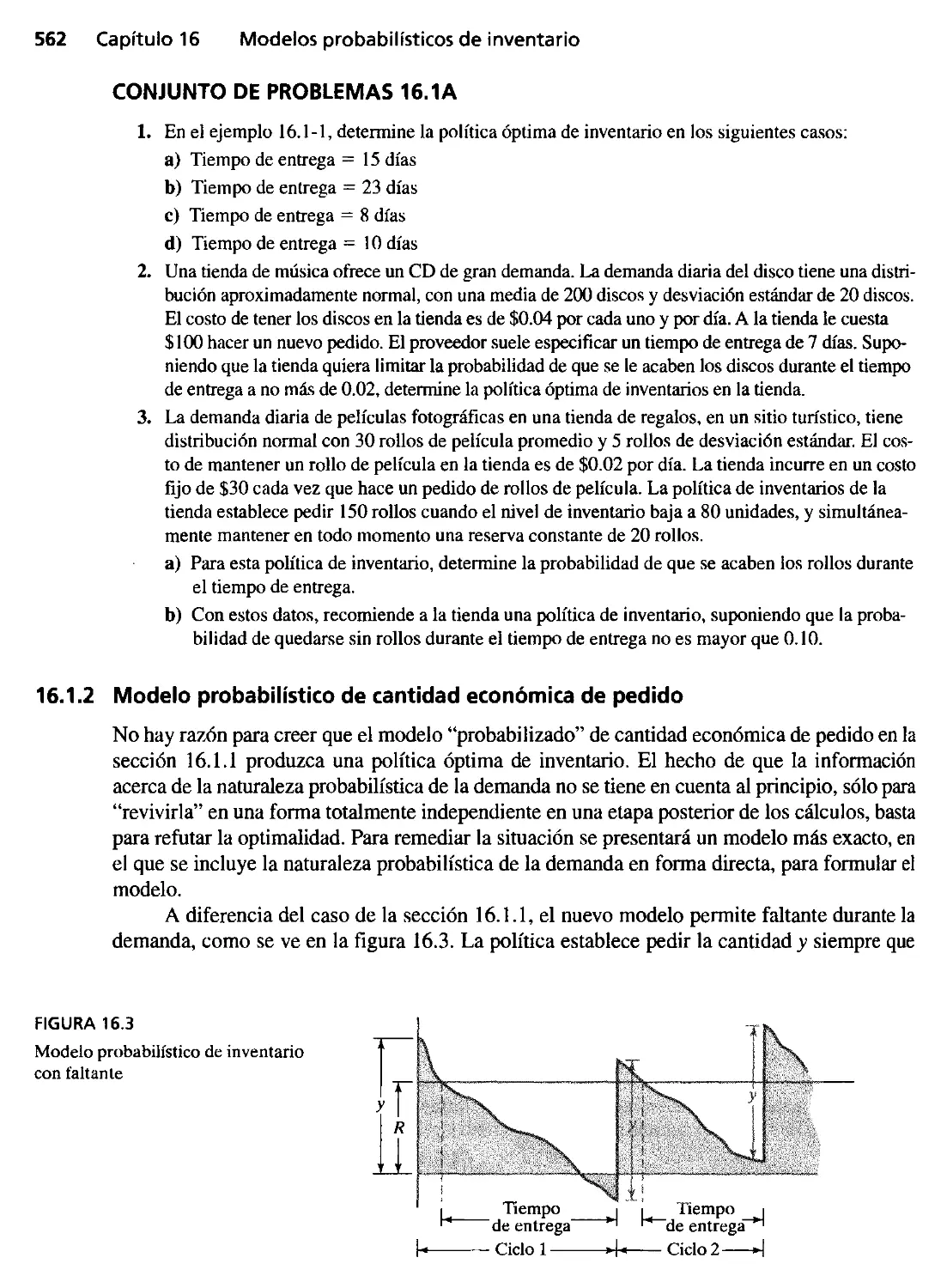

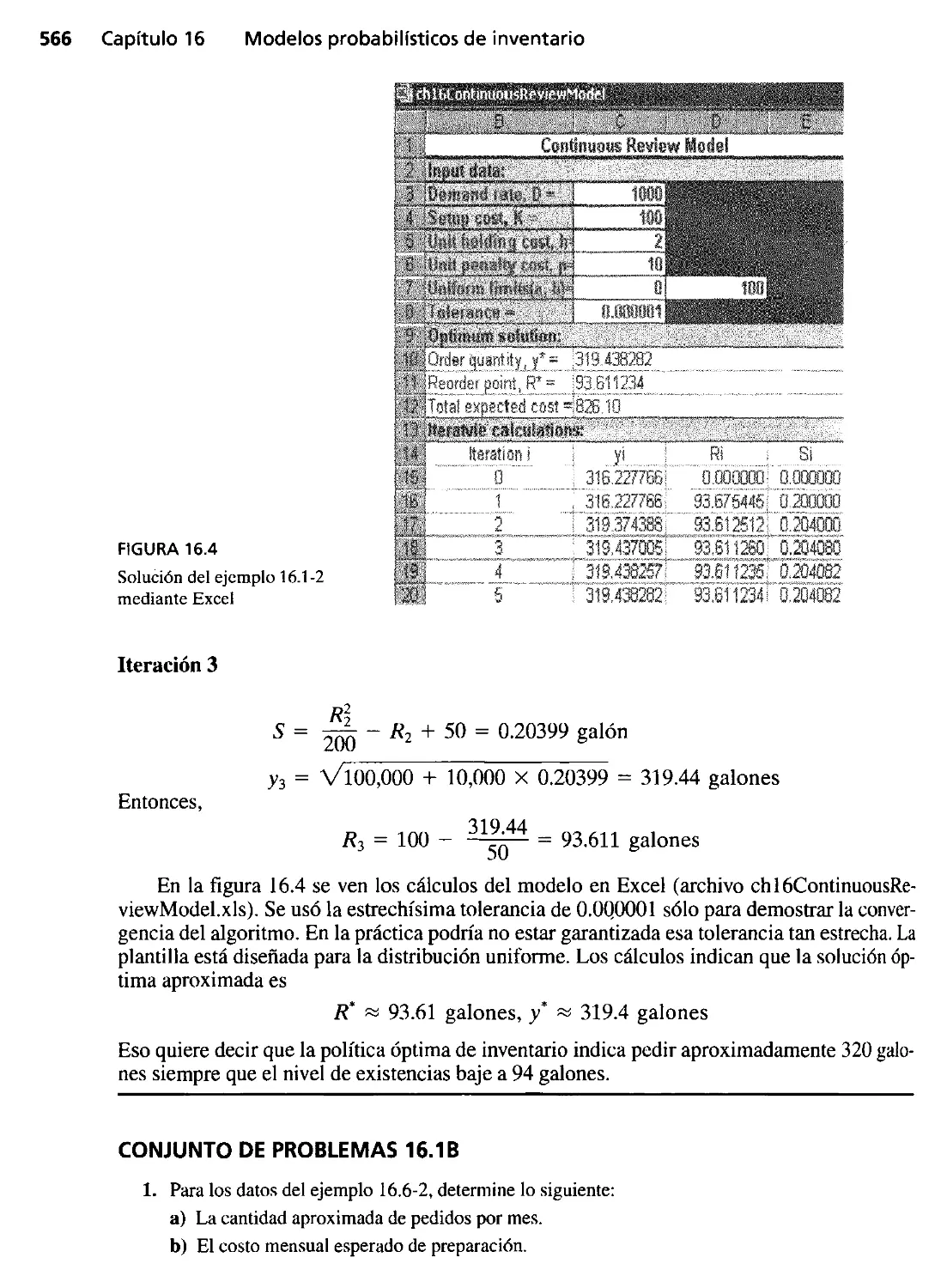

Capítulo 16 Modelos p......WlístIcos de inventario 559

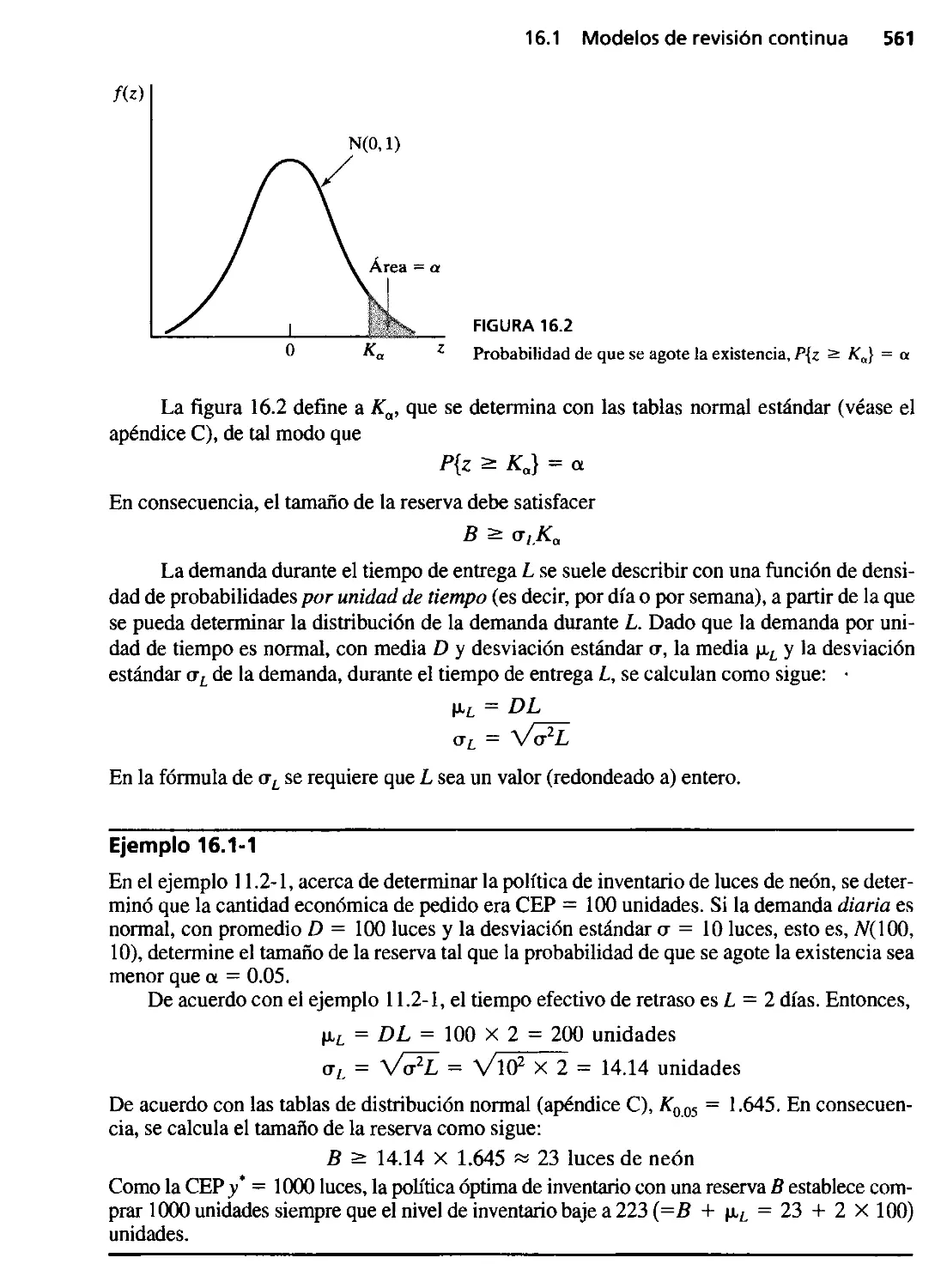

16.1. Modelos de revisión contínua 559

16.1.1 Modelo "probabilizado" de cantidad económica

de pedido 559

16.1.2 Modelo probabilista de cantidad económica

de pedido 562

16.2 Modelos de un periodo 567

16.2.1 Modelo sin preparación 567

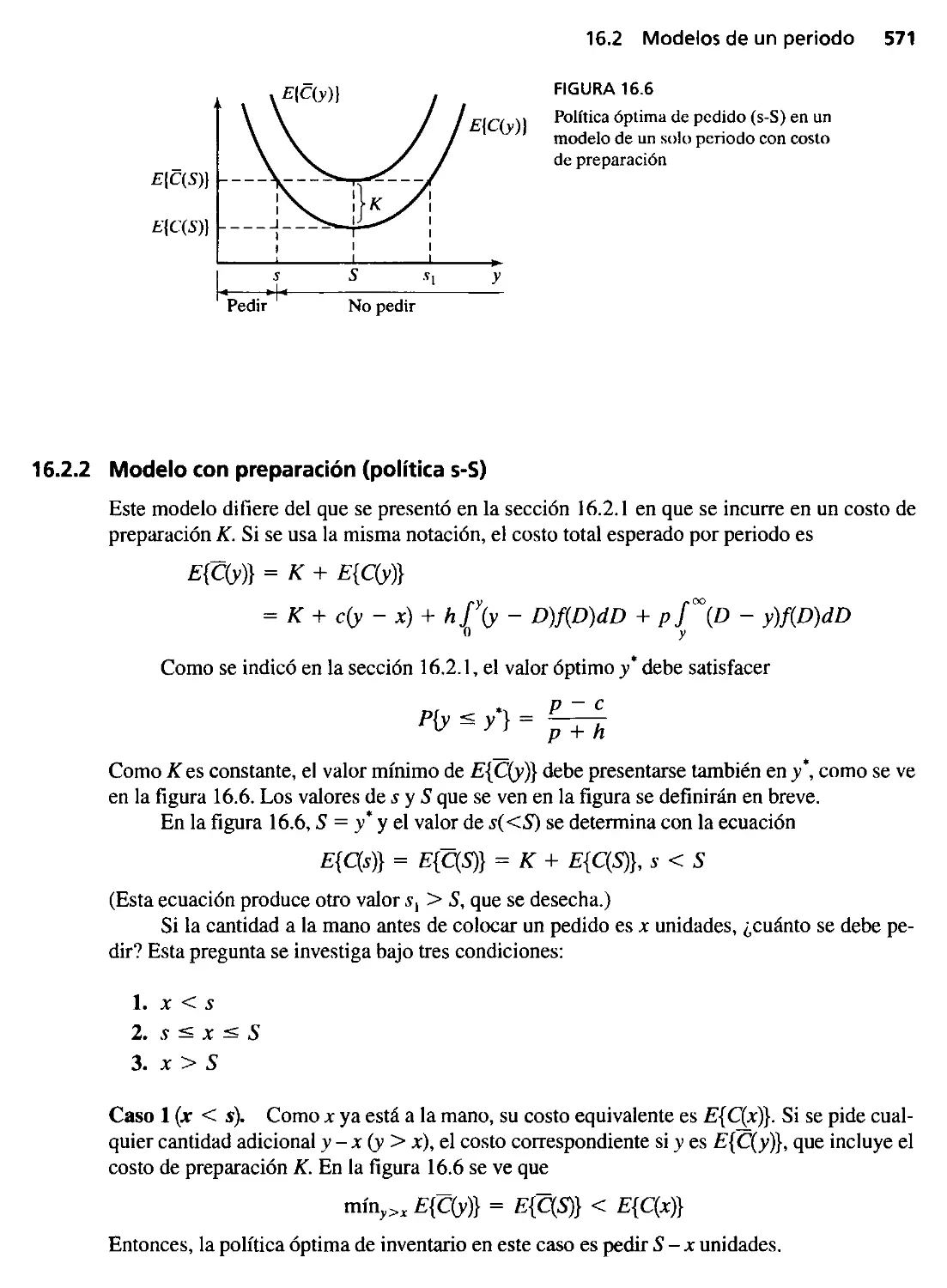

16.2.2 Modelo con preparación (política s-S) 571

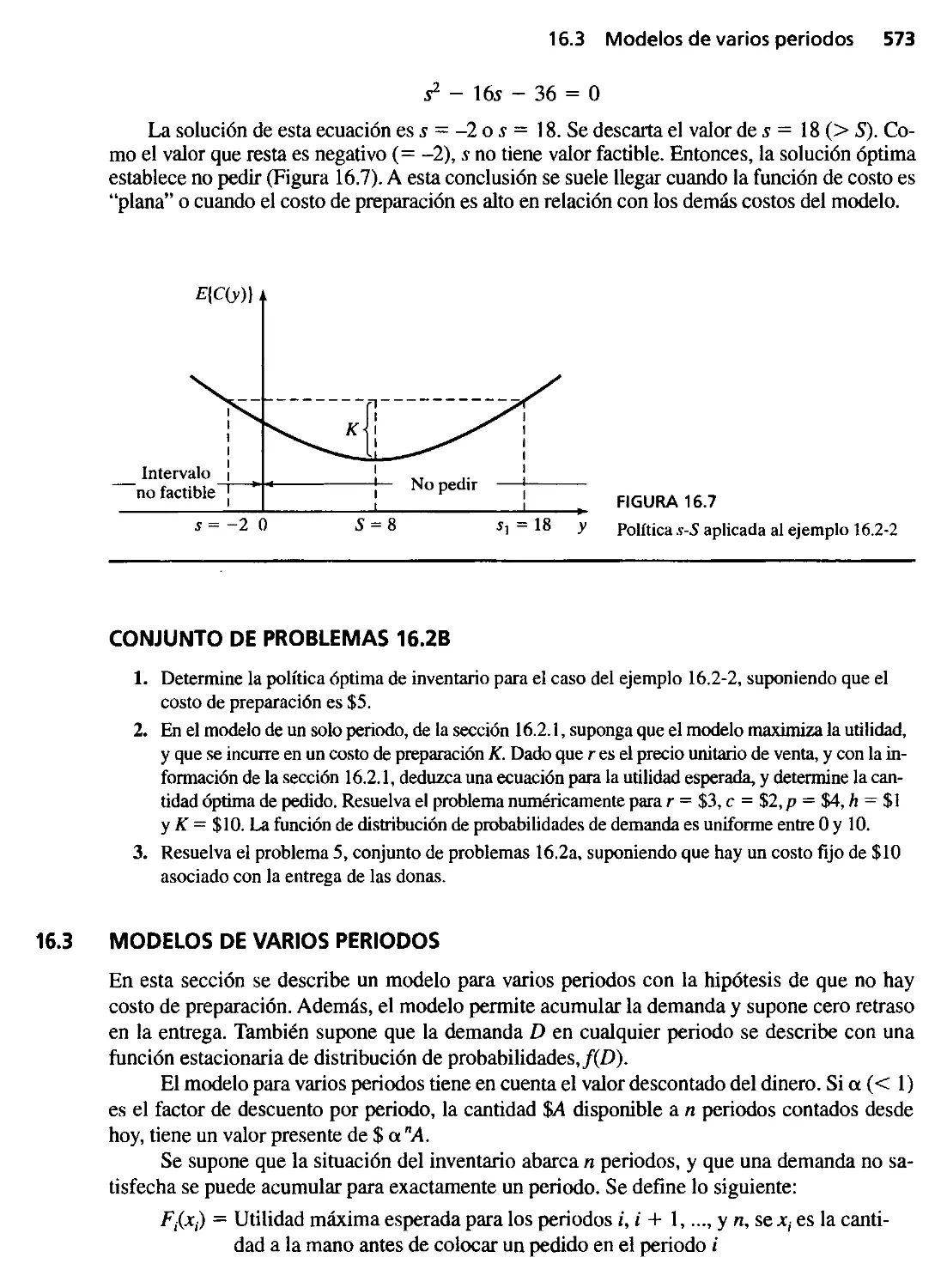

16.3 Modelos de varios periodos 573

Referencias seleccionadas 576

Problemas integrales 576

Capítulo 17 Siste..... de colas 579

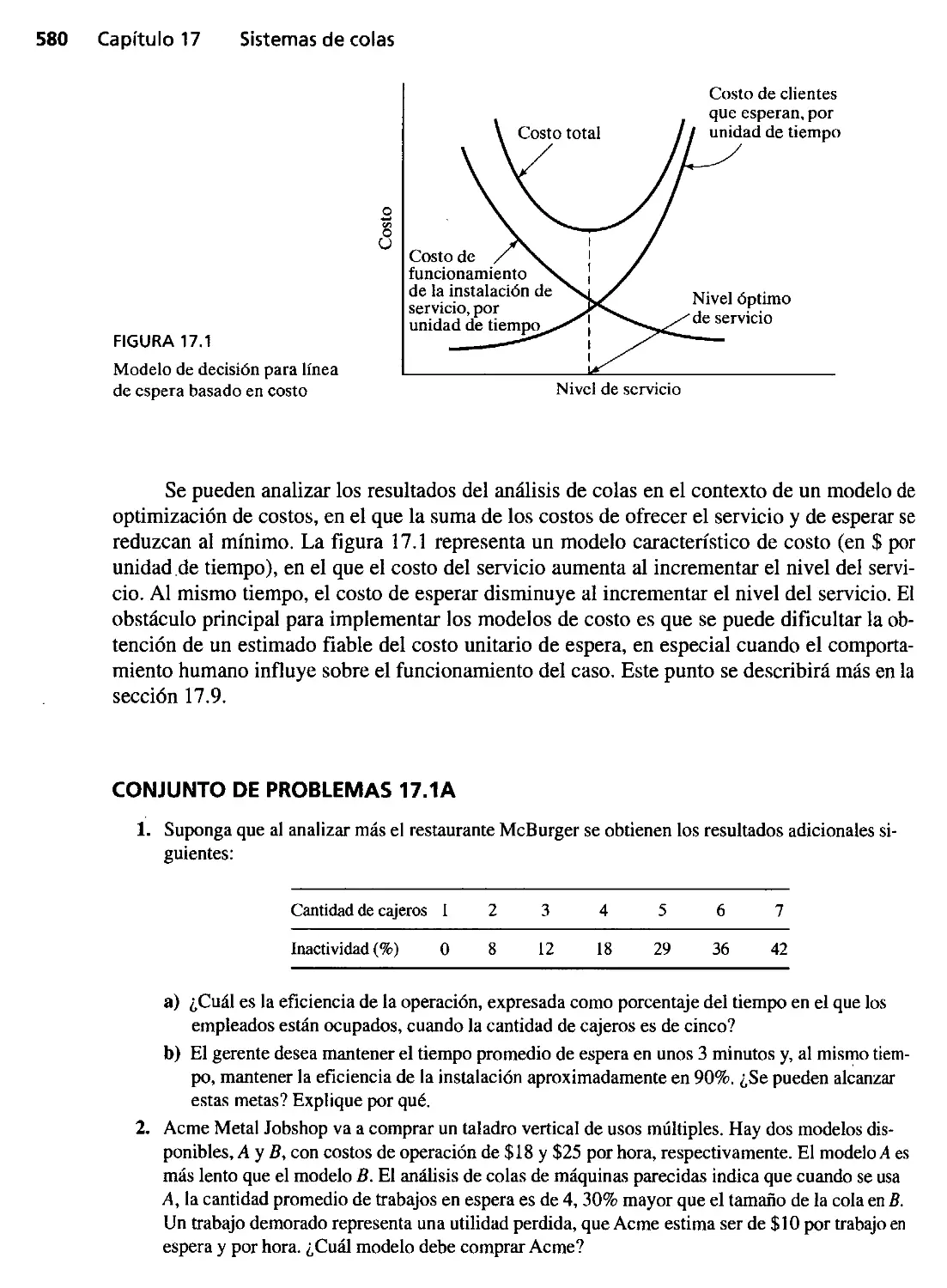

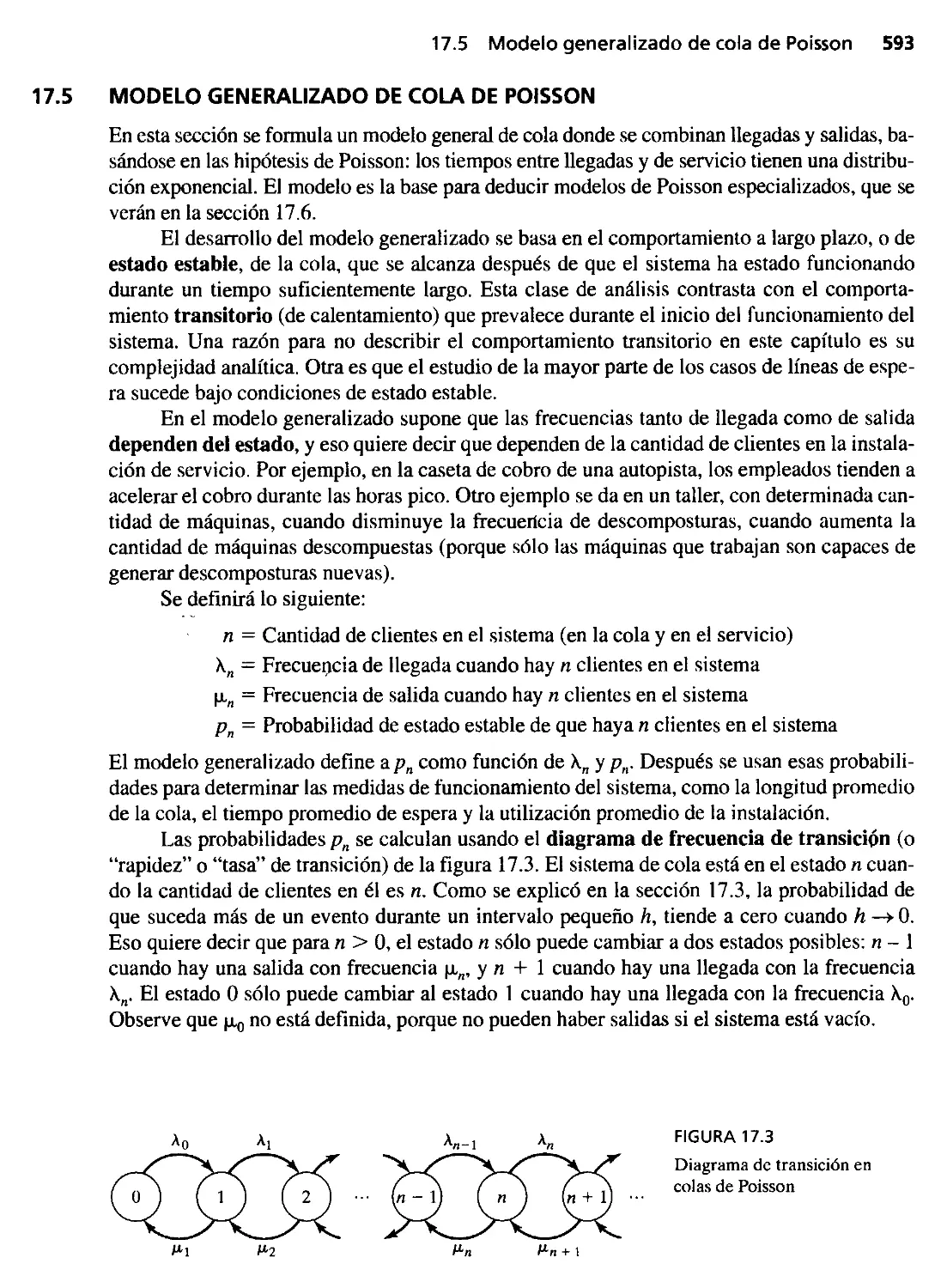

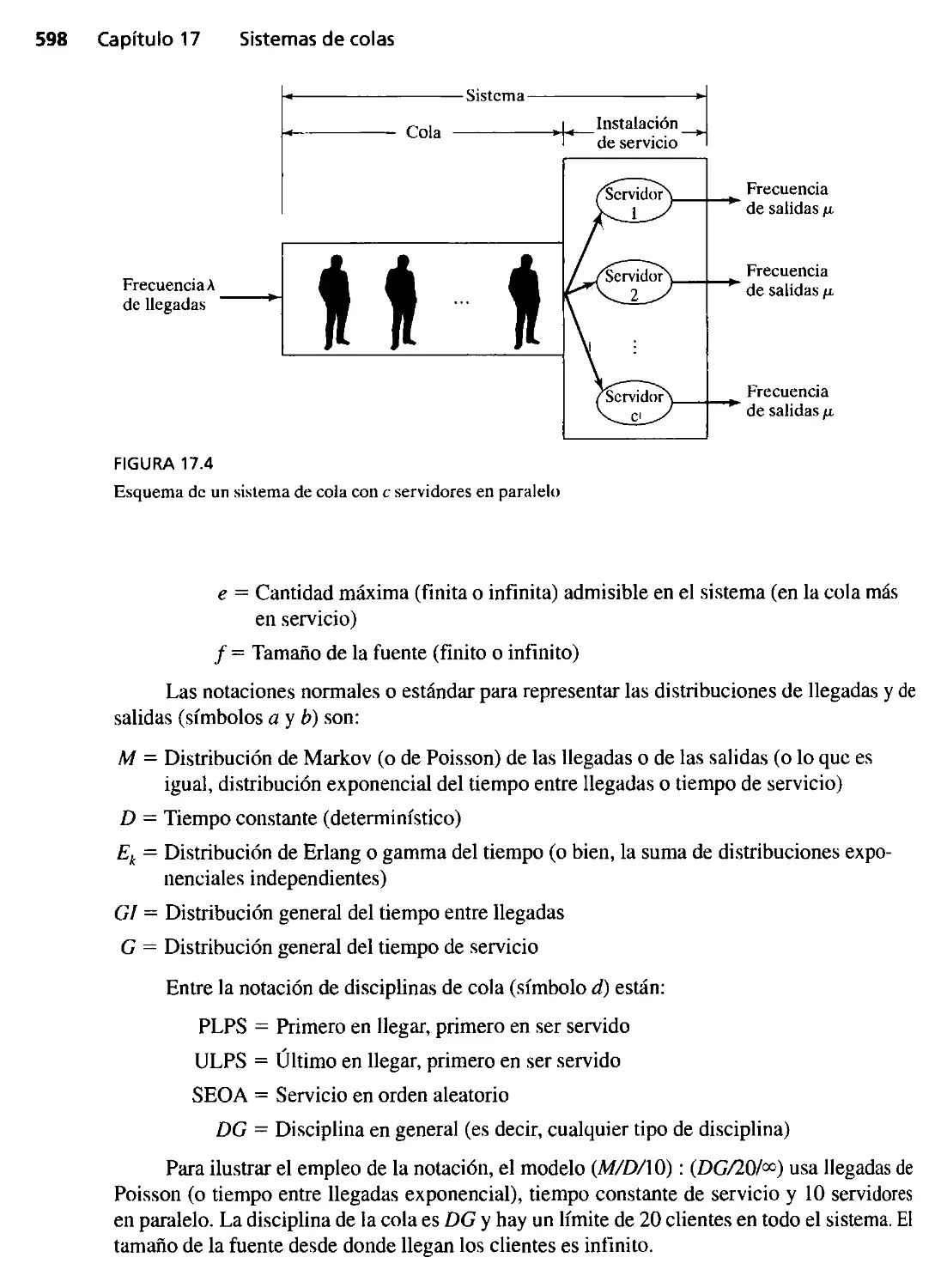

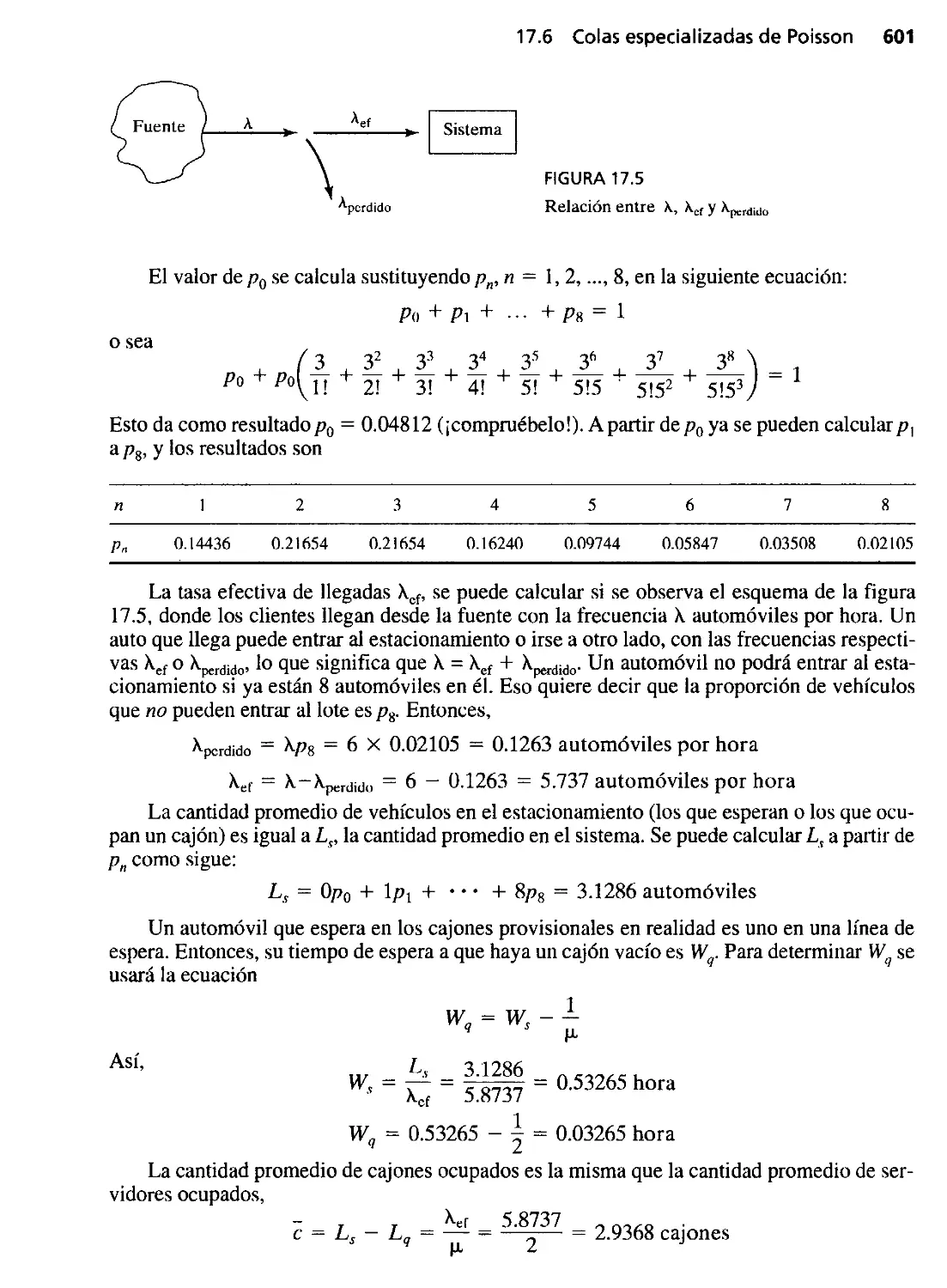

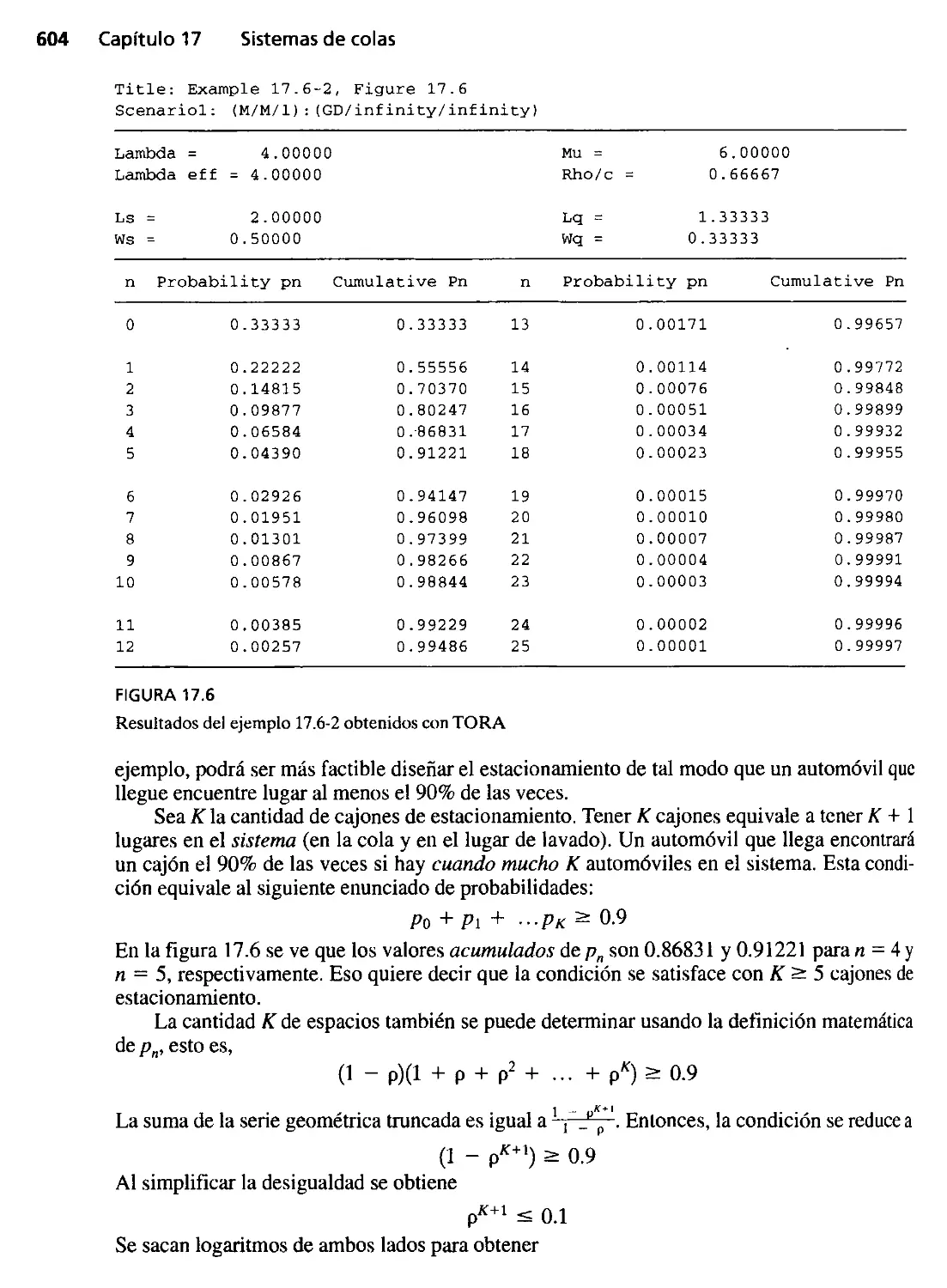

17.1 ¿Por qué estudiar sistemas de colas? 579

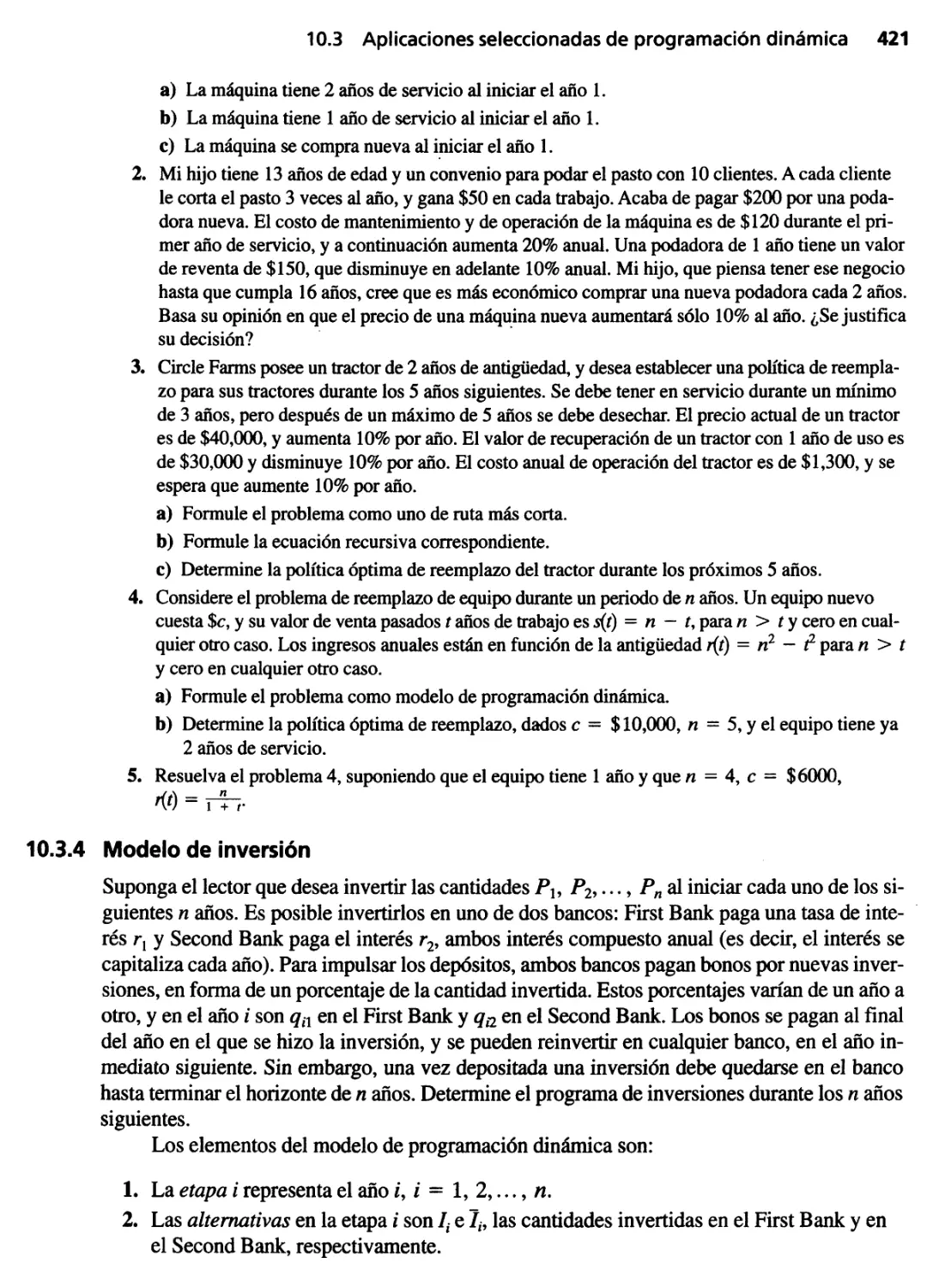

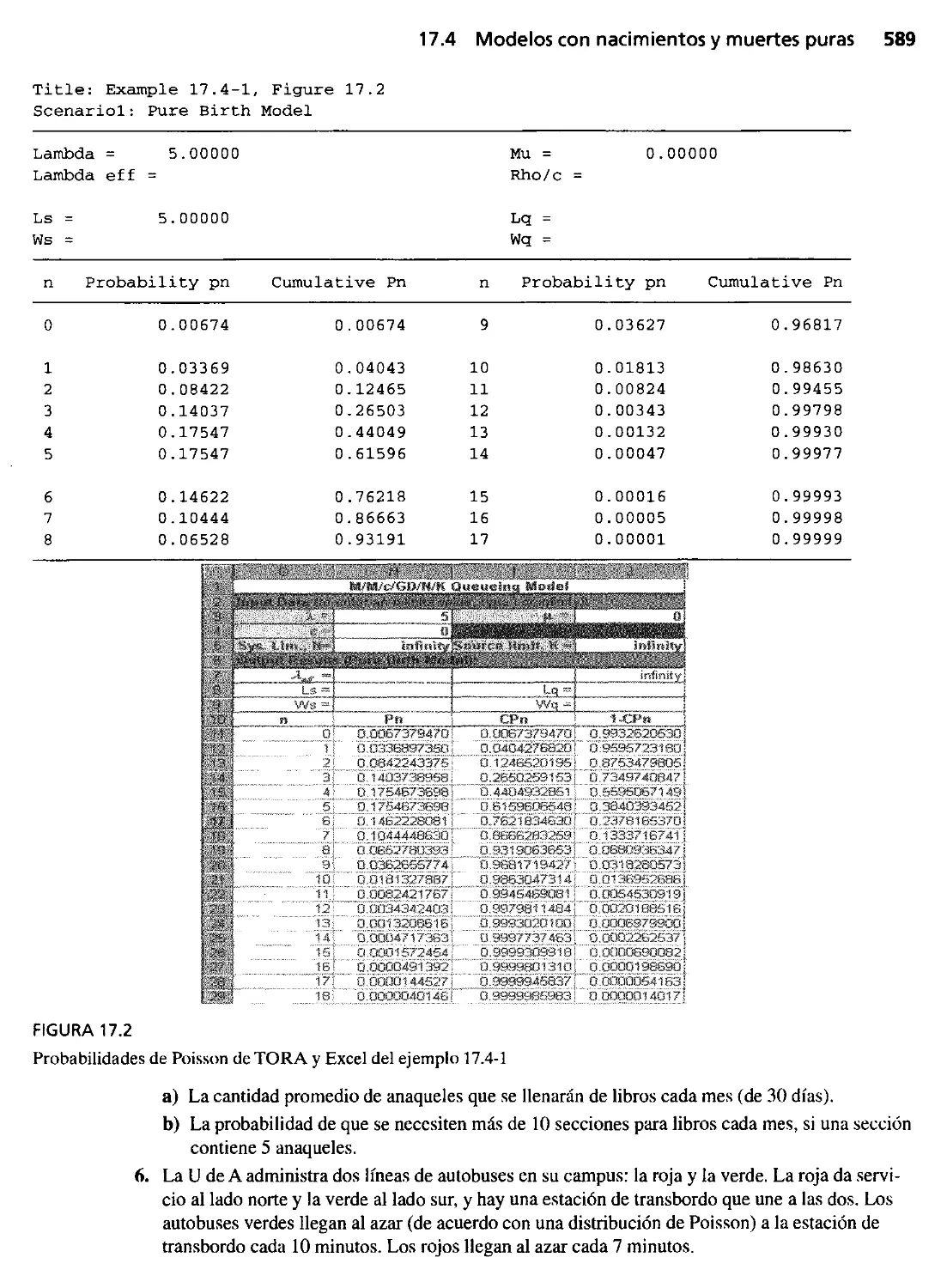

17.2 Elementos de un modelo de cola 581

17.3 Papel de la distribución exponencial 582

17.4 Modelos con nacimientos y muertes puras (relación

entre las distribuciones exponencial y de Poisson) 585

17.4.1 Modelo de nacimientos puros 586

17.4.2 Modelo de muertes puras 590

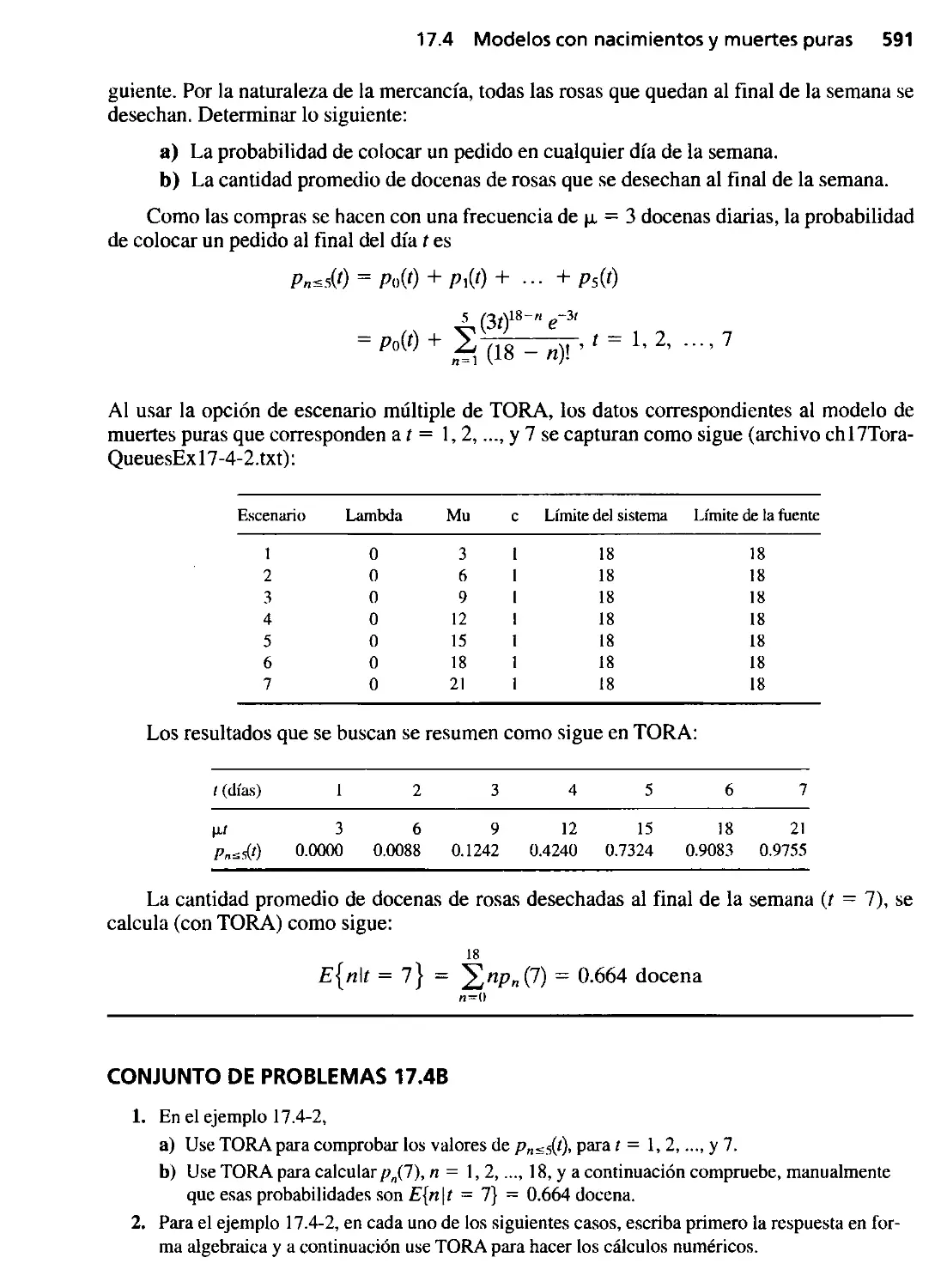

17.5 Modelo generalizado de cola de Poisson 593

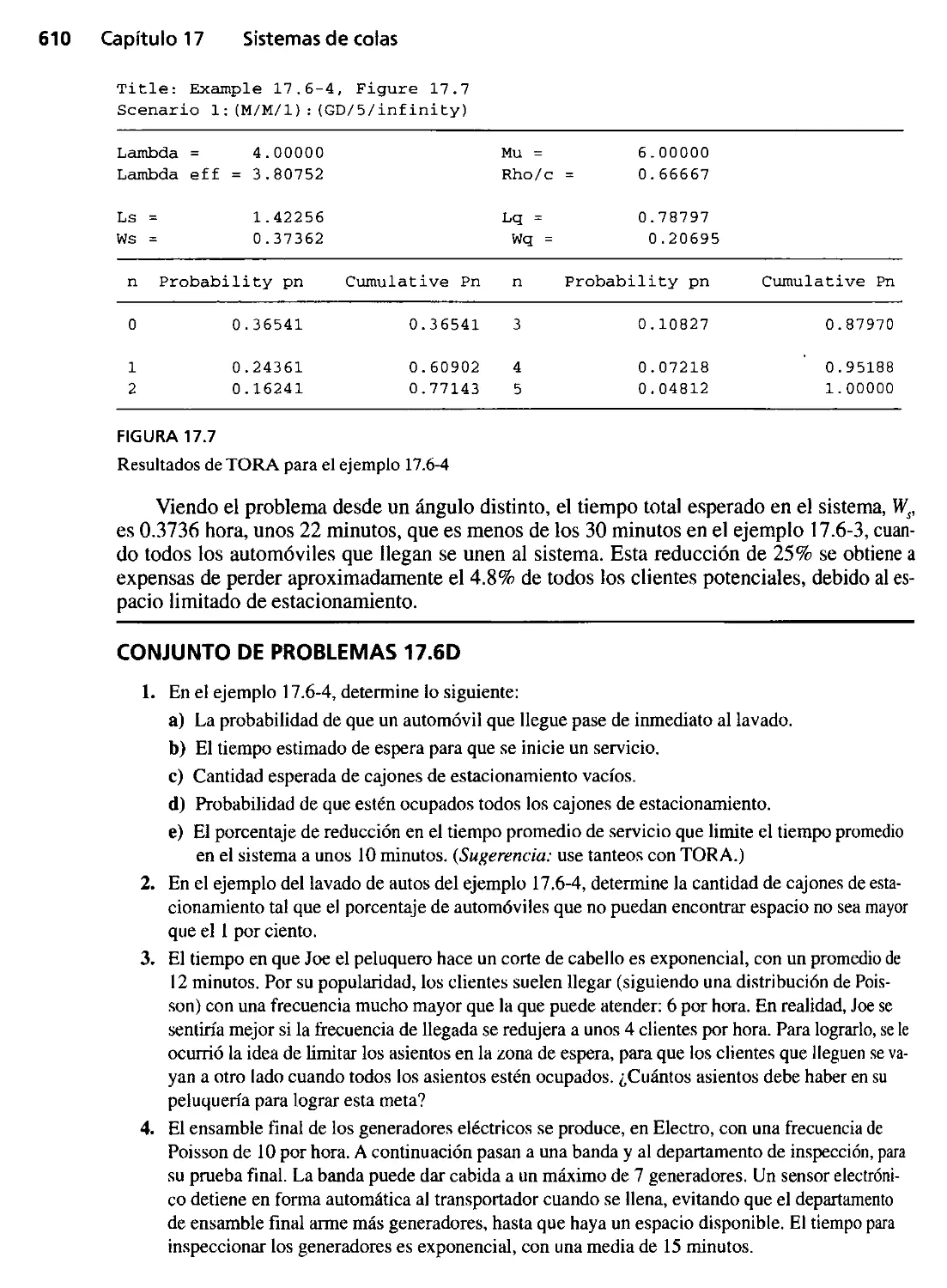

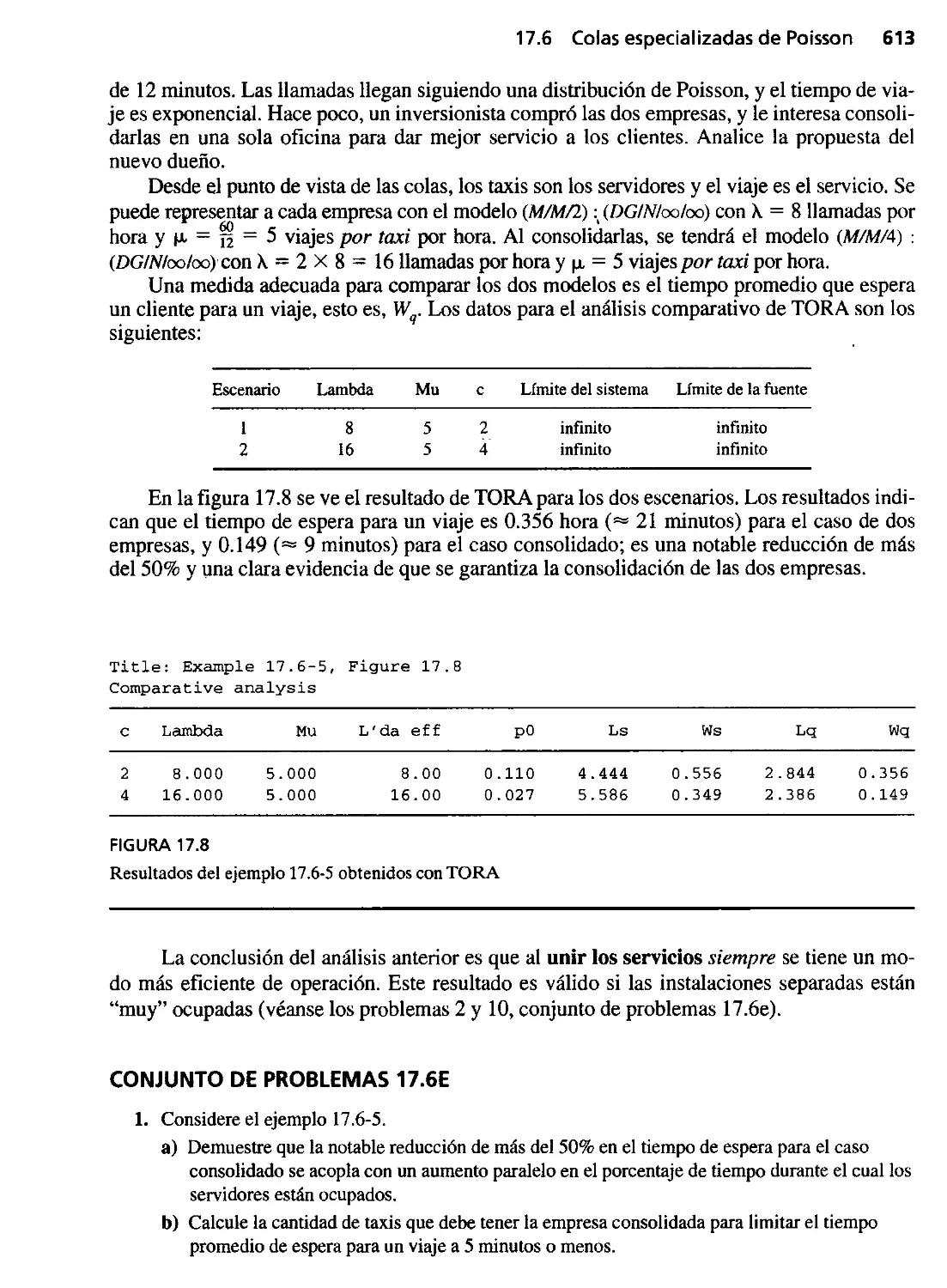

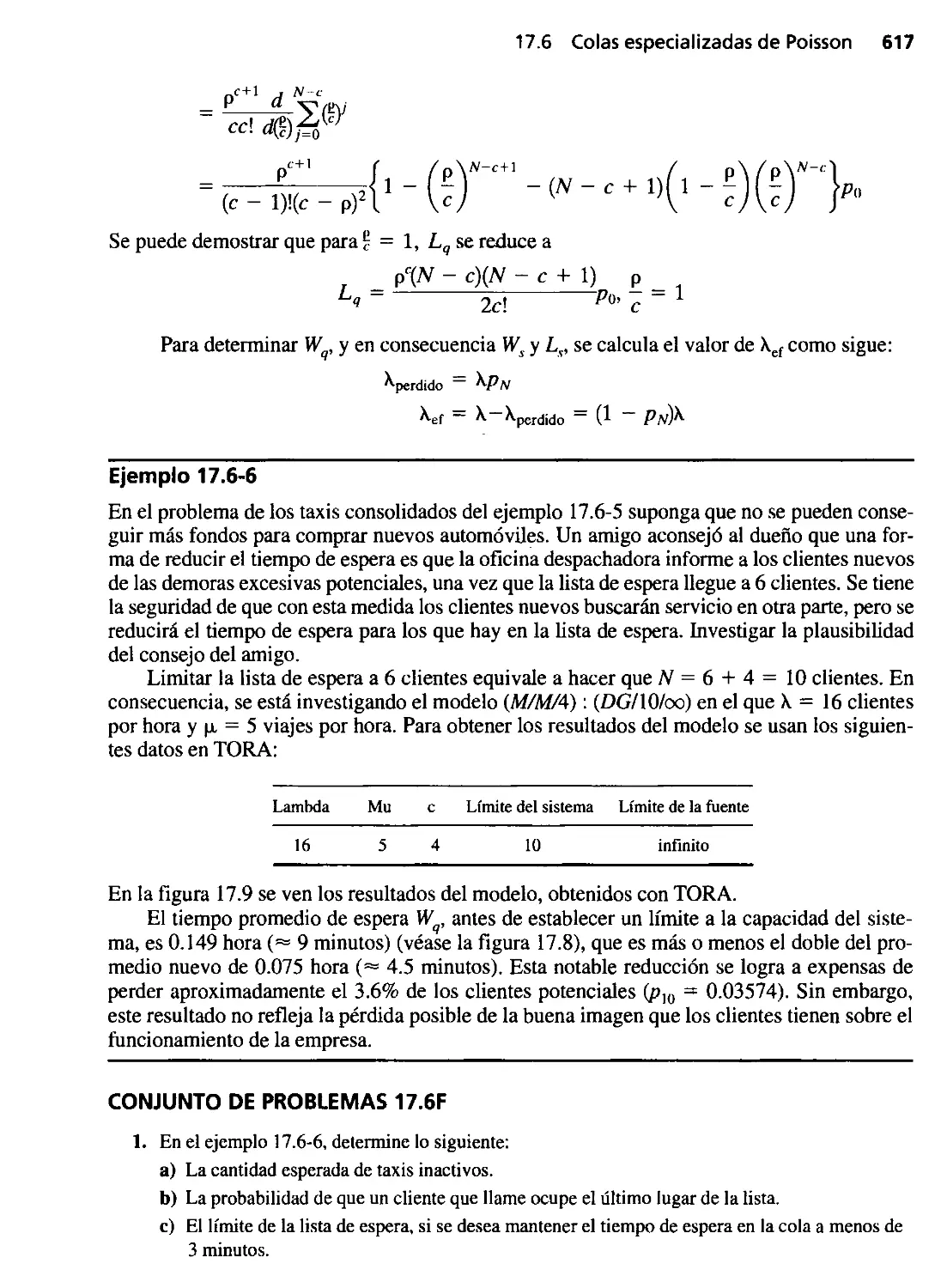

17.6 Colas especializadas de Poisson 597

17.6.1 Medidas de desempeño en estado estacionario 599

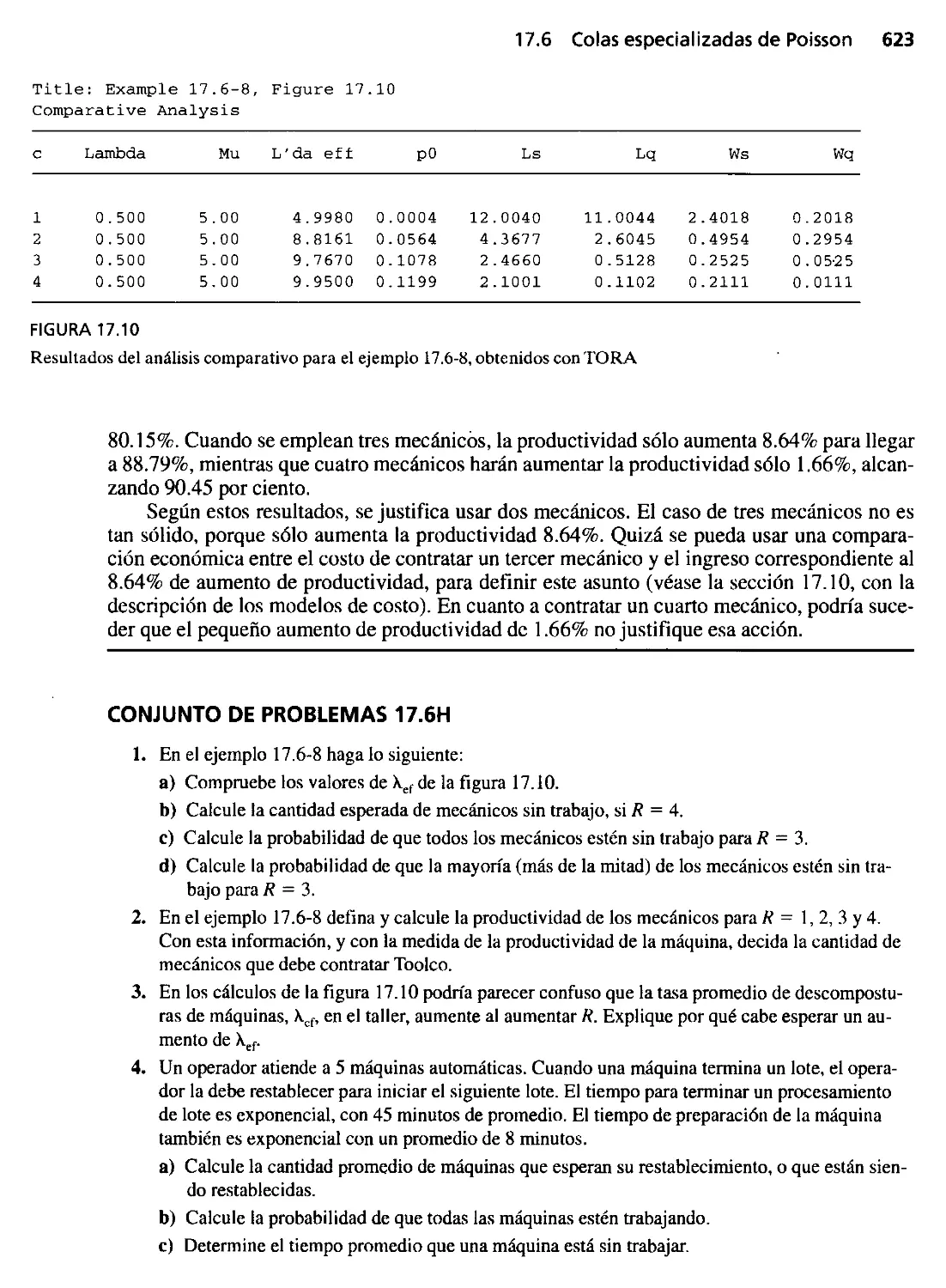

17.6.2 Modelos con un servidor 602

17.6.3 Modelos con varios servidores 611

17.6.4 Modelo de servicio a máquinas-(MIMIR) : (DGIKIK) ,

R < K 621

17.7 (M/G/1): (DG/oo/oo)-Fórmula de Pollaczek-Khintchine

(P-K) 624

Contenido

...

XIII

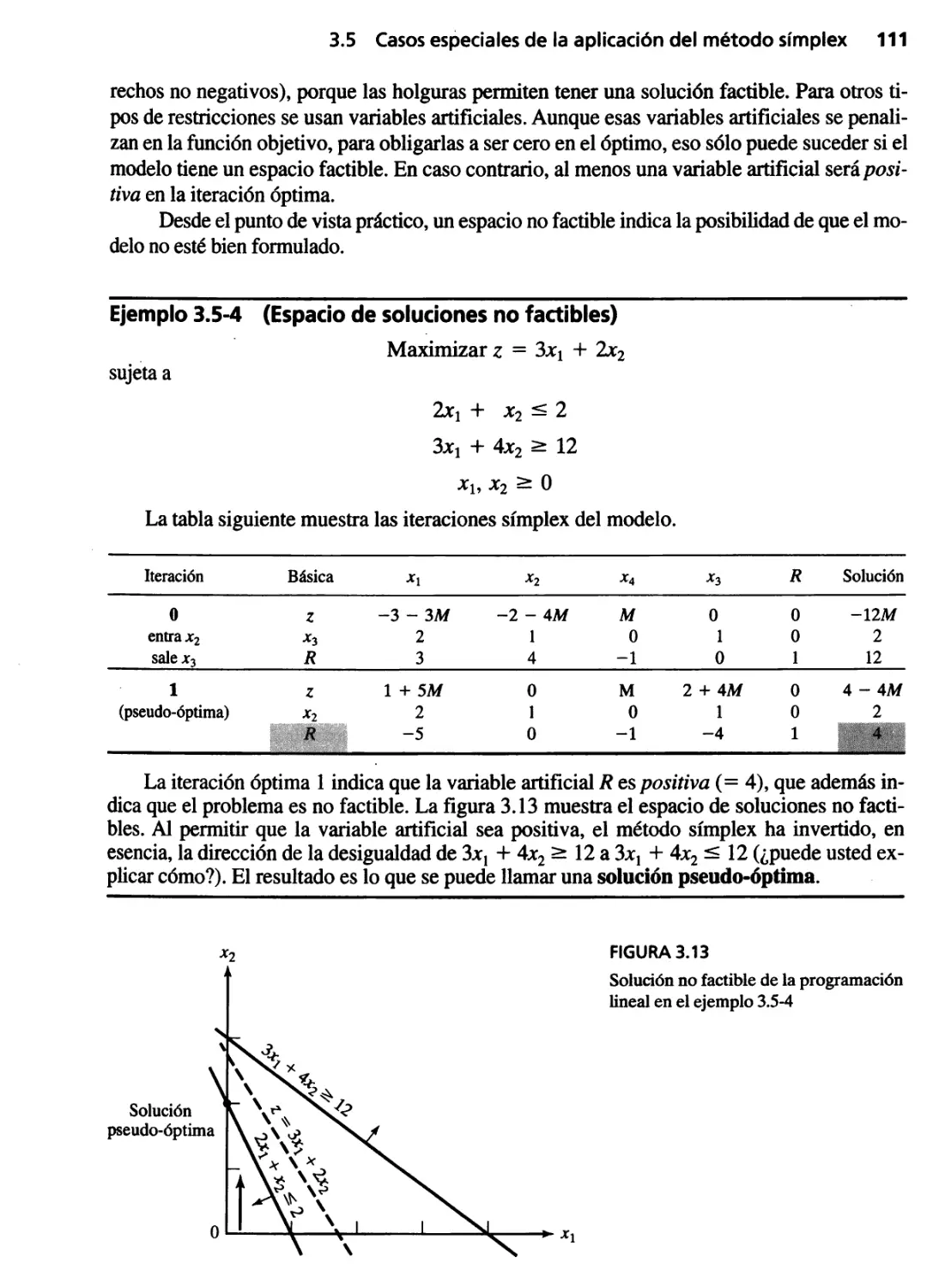

17.8 Otros modelos de cola 627

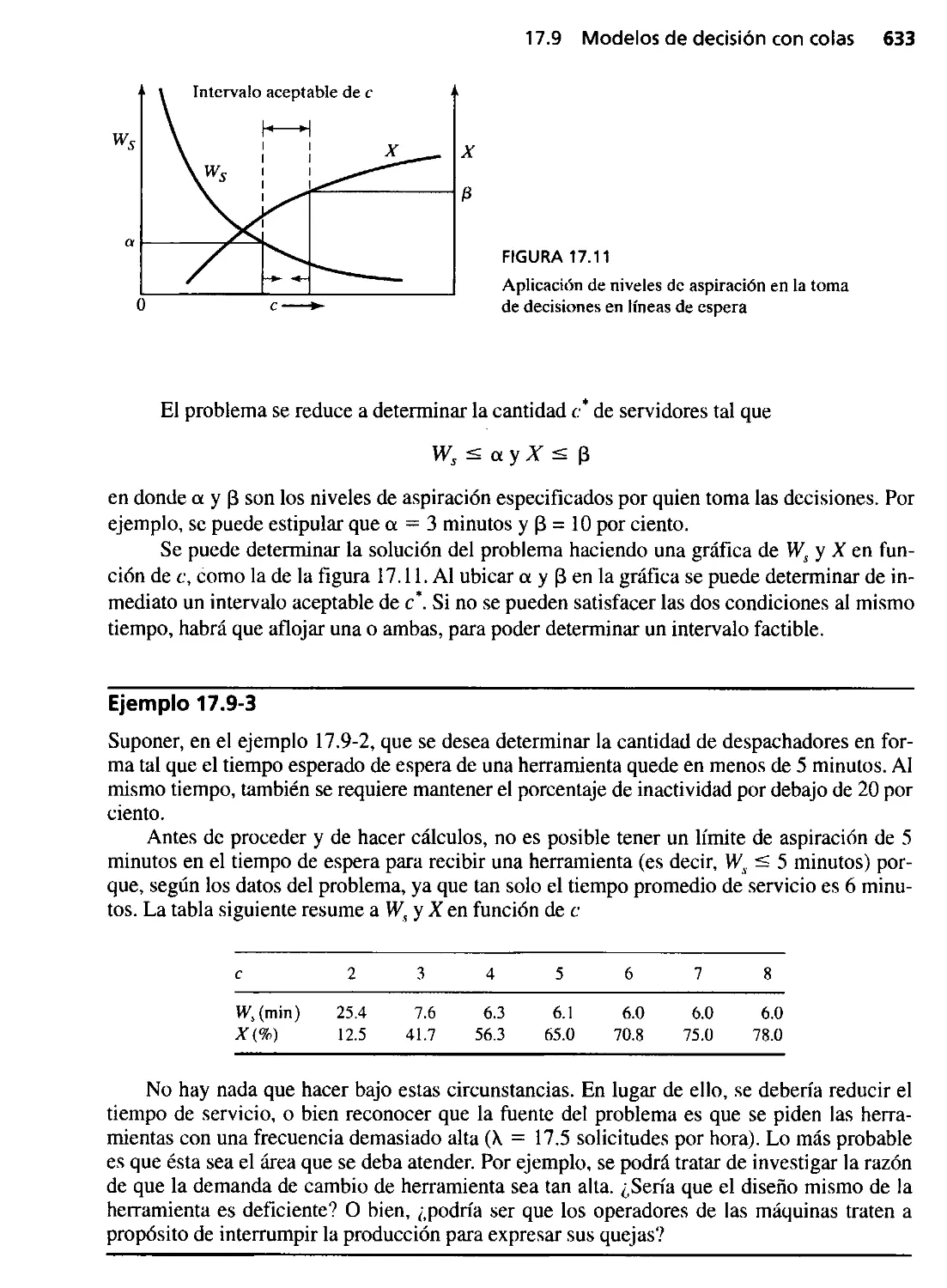

17.9 Modelos de decisión con colas 627

17.9.1 Modelos de costo 627

17.9.2 Modelo de nivel de aspiración 632

Referencias seleccionadas 634

Problemas integrales 634

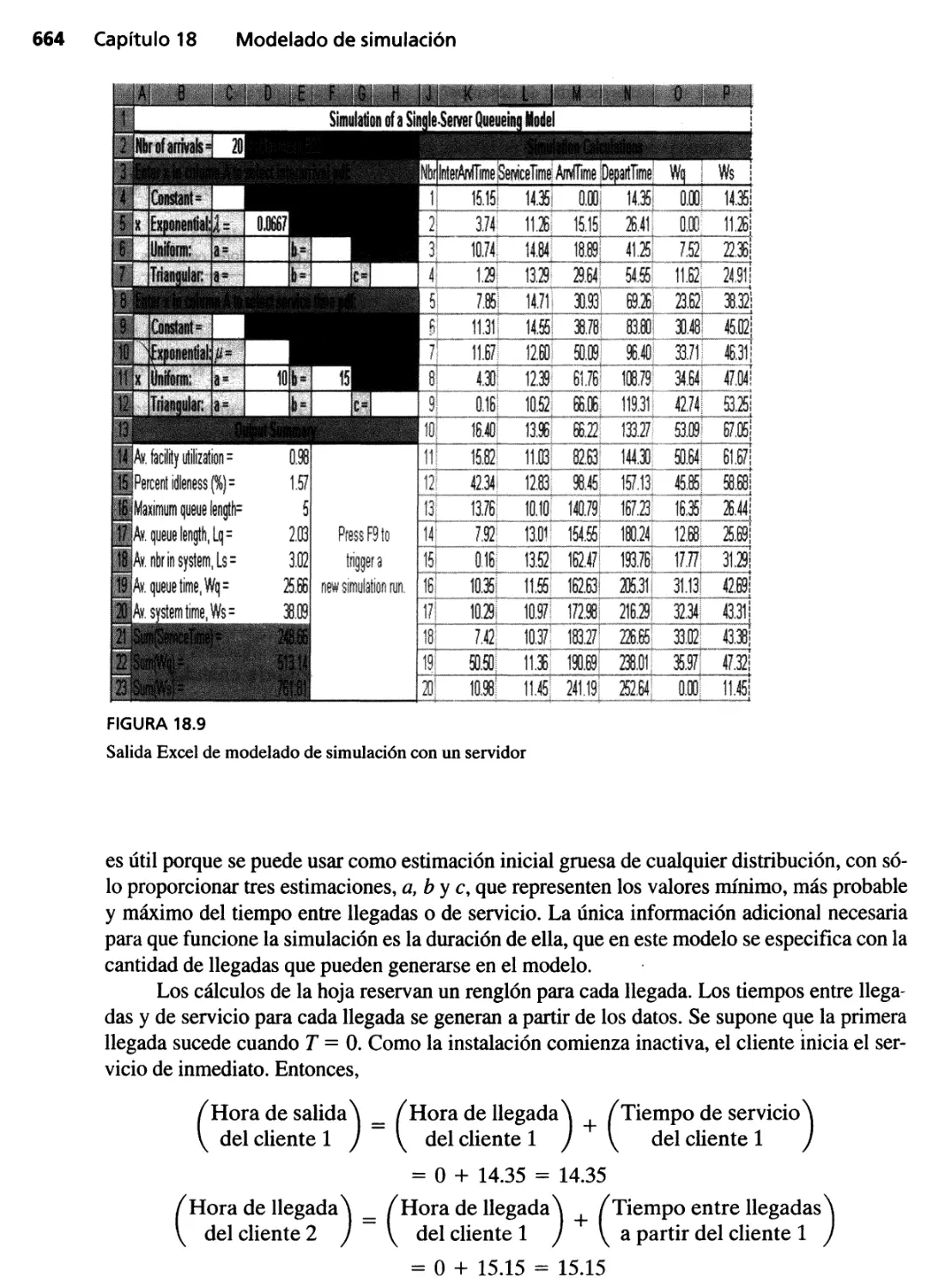

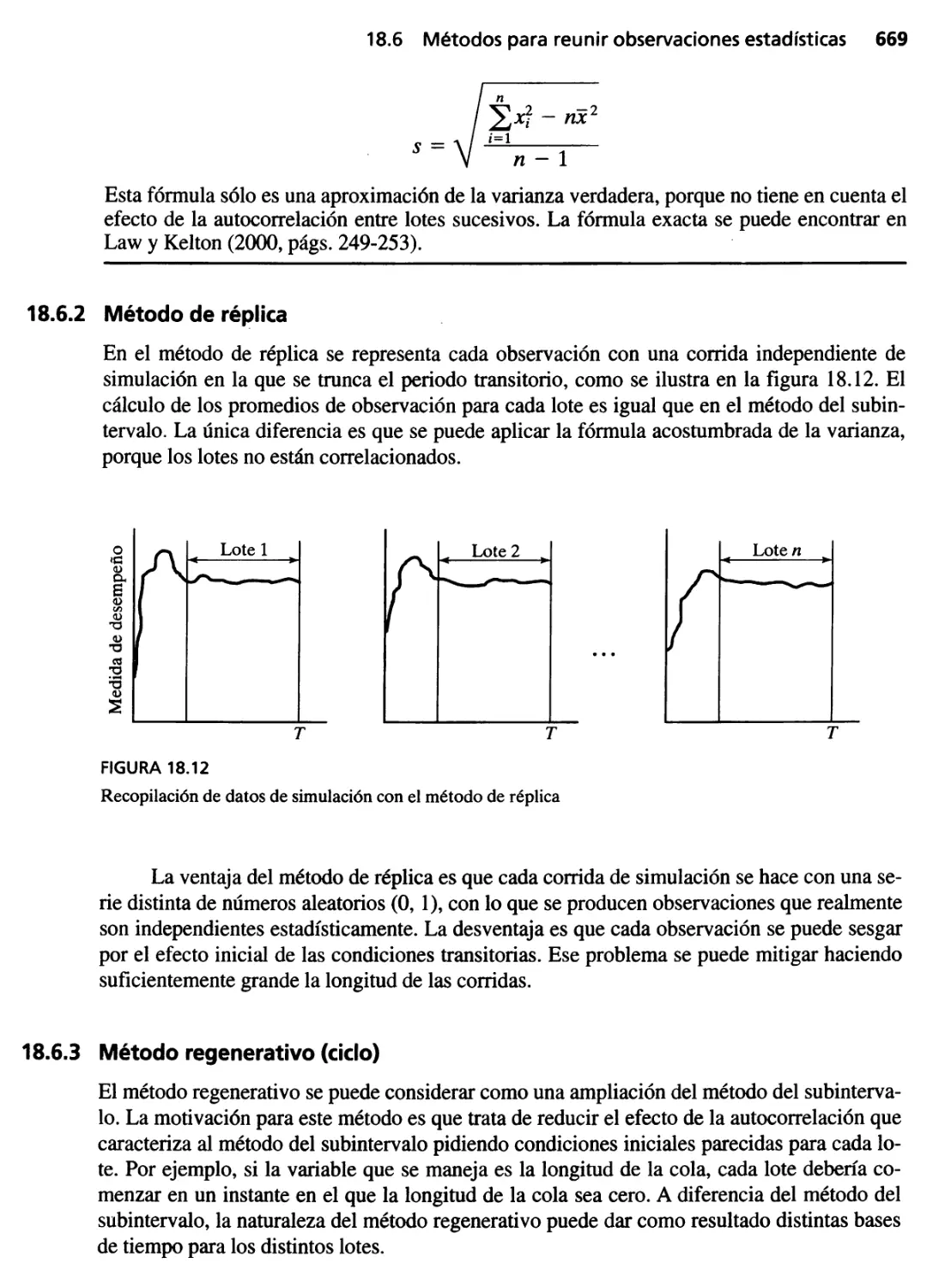

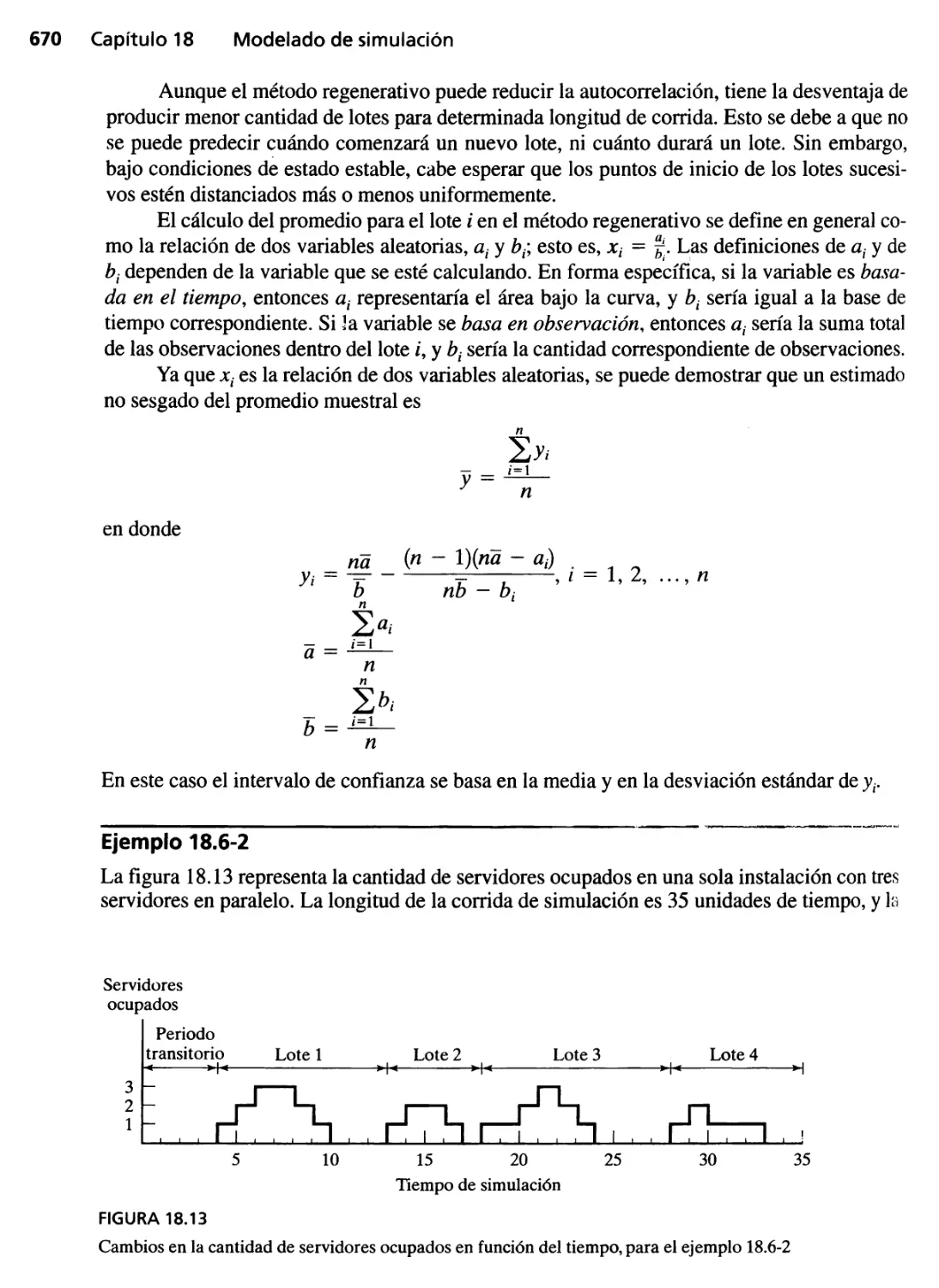

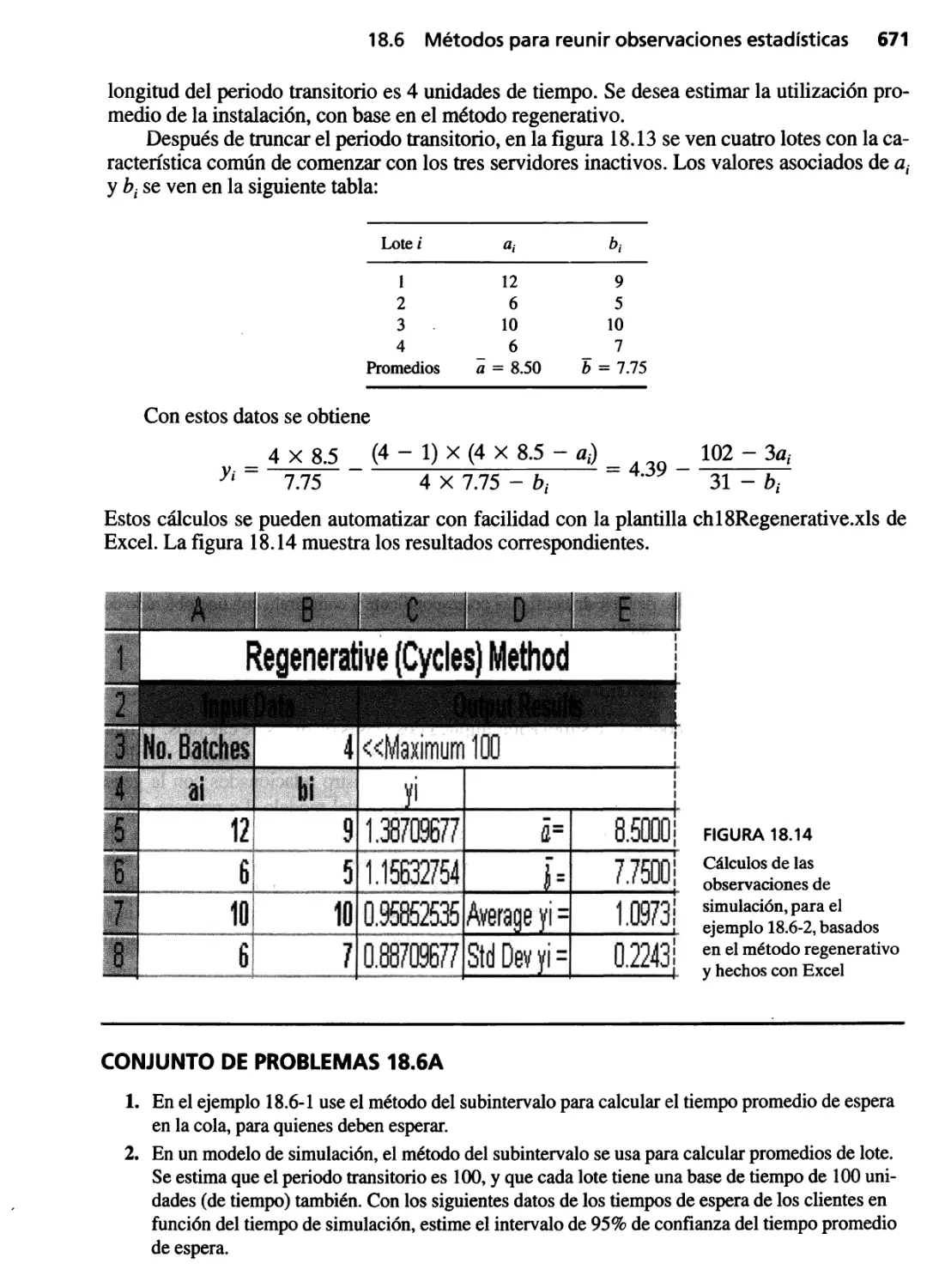

Capít.lo 18 Modelado de simulación 639

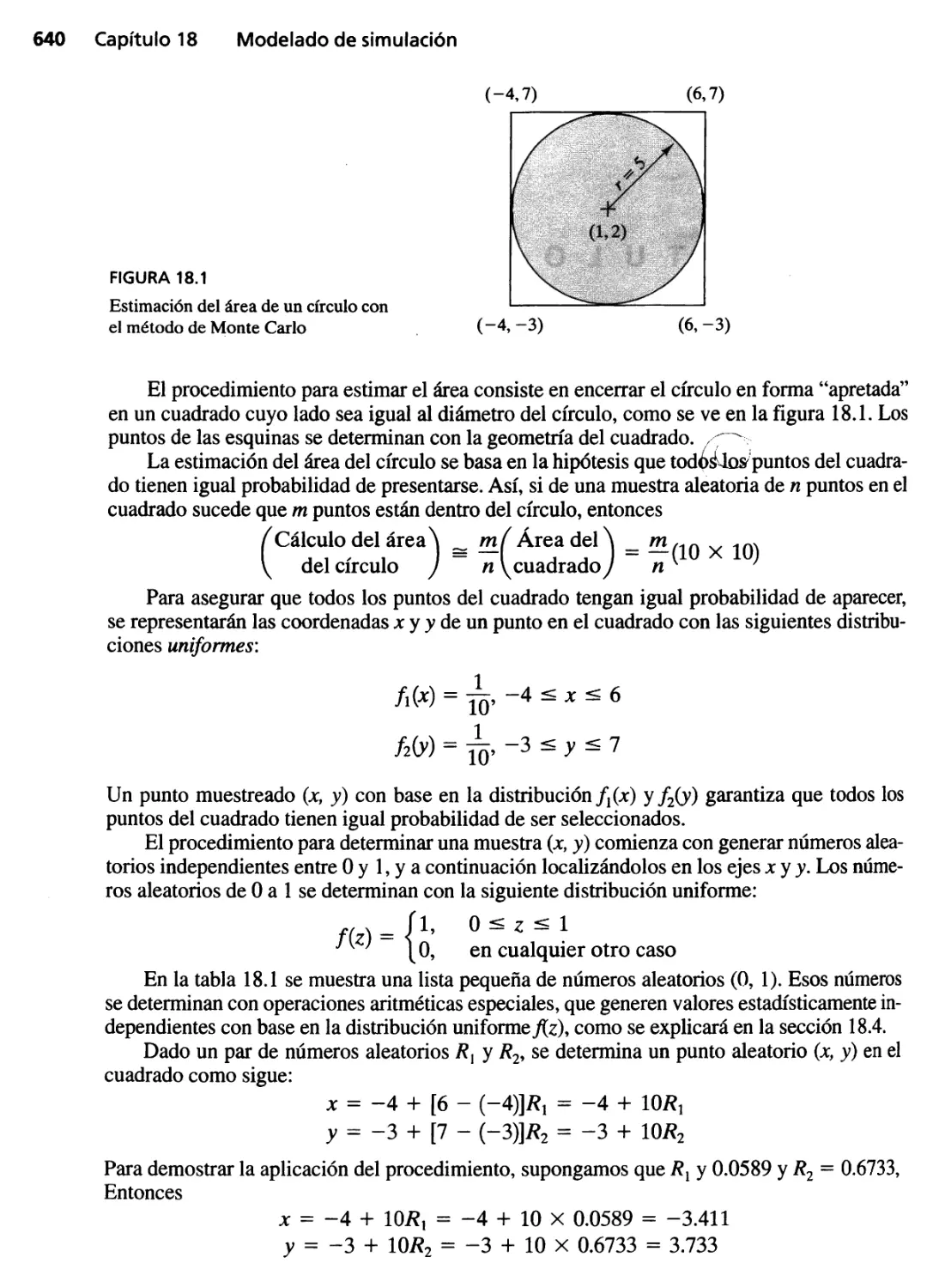

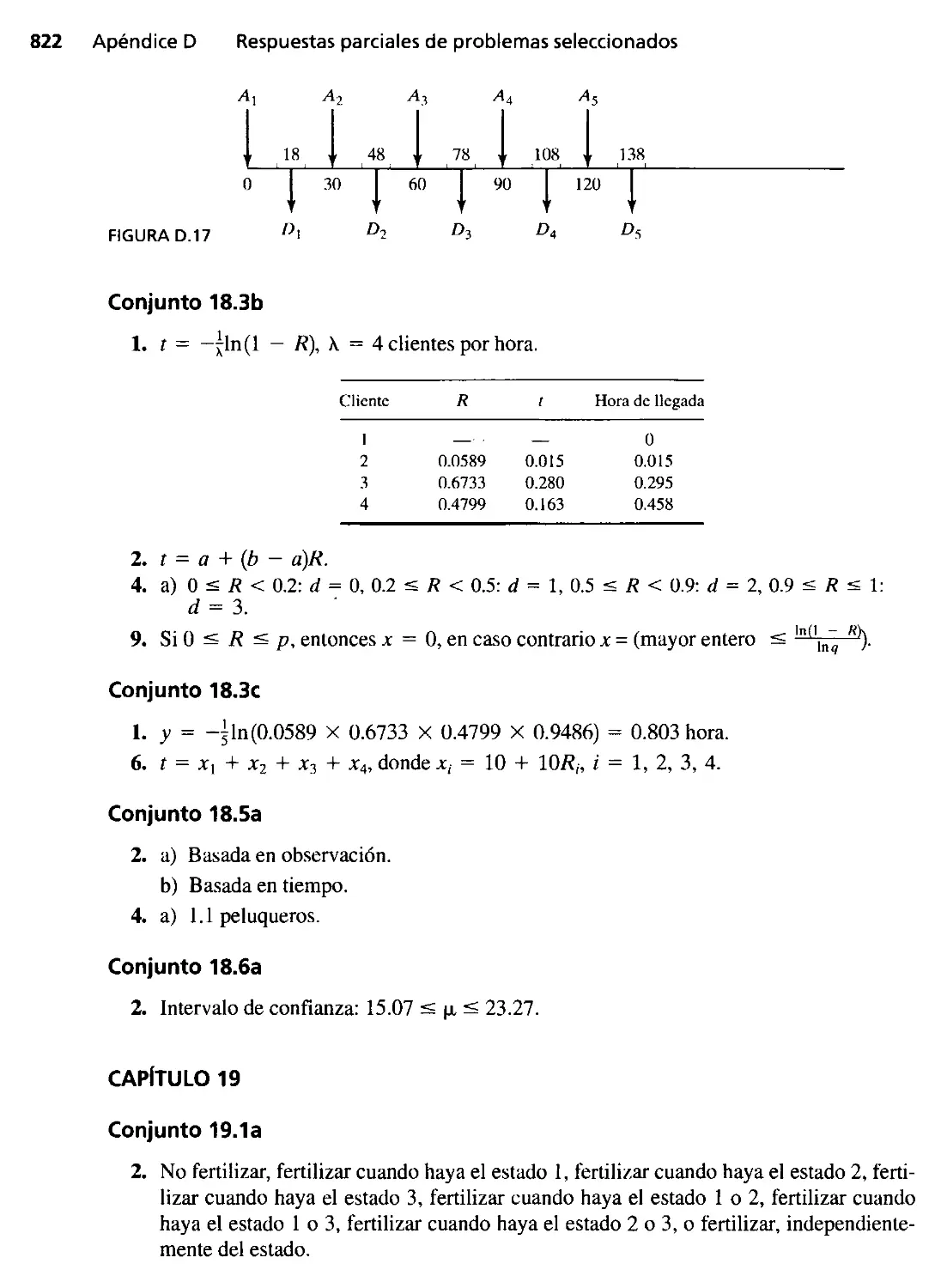

18.1 Simulación Monte Carlo 639

18.2 Tipos de simulación 644 .

18.3 Elementos de 'simulación de evento discreto 645

18.3.1 Definición genérica de eventos 645

18.3.2 Muestreo a partir de distribuciones de

probabilidades 647

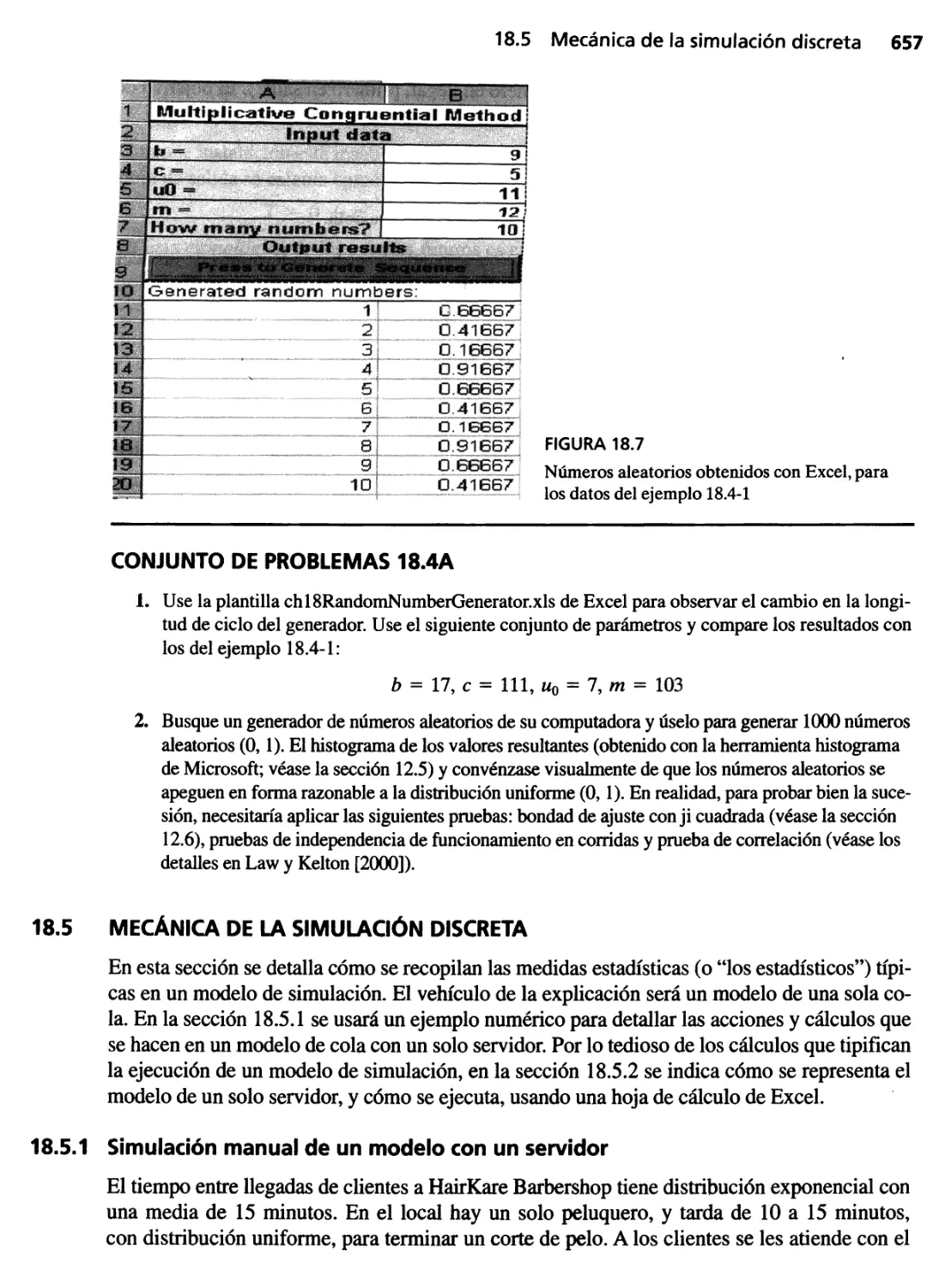

18.4 Generación de números aleatorios 656

18.5 Mecánica de la simulación discreta 657

18.5.1 Simulación manual de un modelo con un servidor 657

18.5.2 Simulación del modelo con un servidor basado

en hoja de cálculo 663

18.6 Métodos para reunir observaciones estadísticas 666

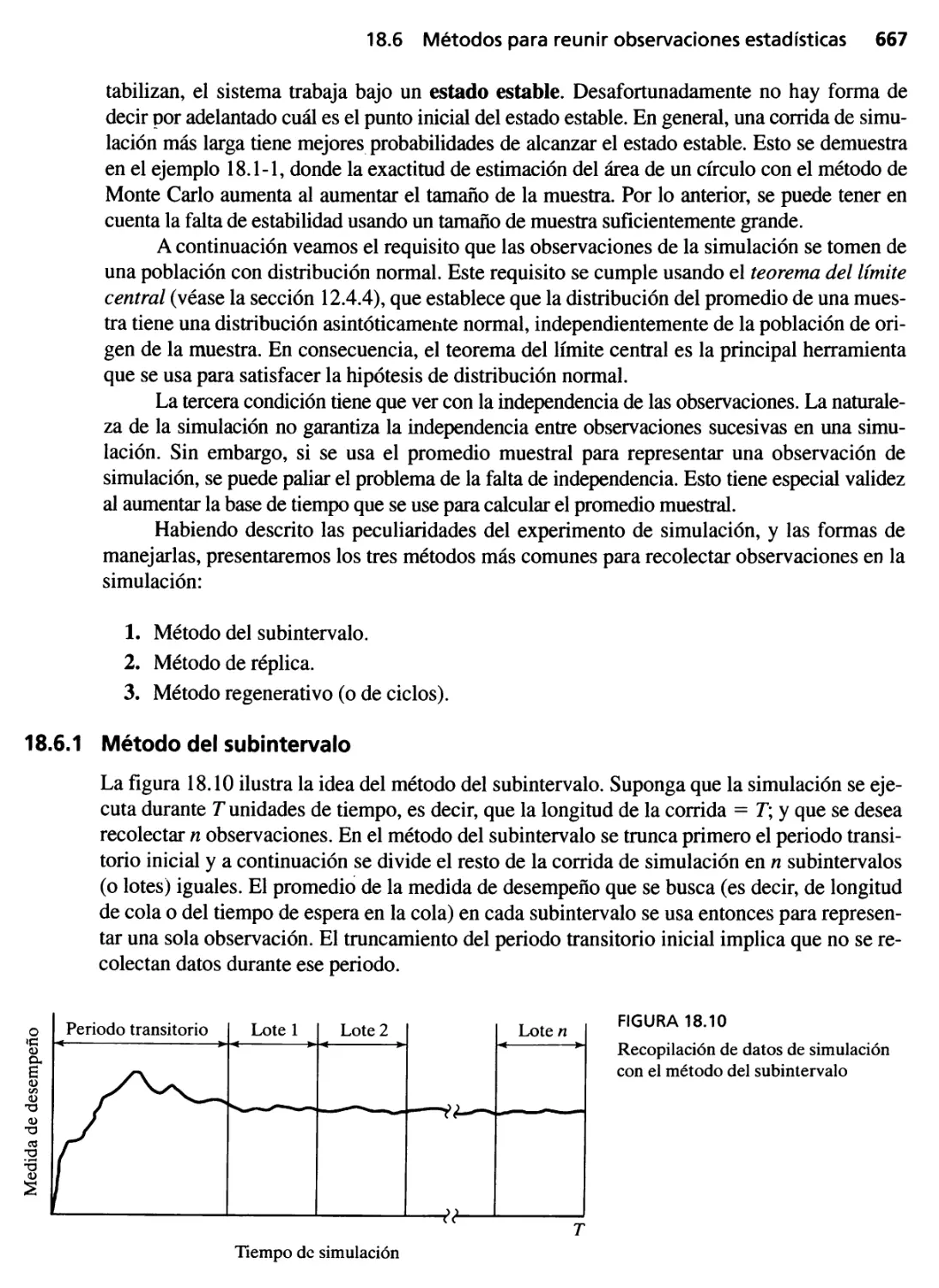

18.6.1 Método del subintervalo 667

18.6.2 Método de réplica 669

18.6.3 Método regenerativo (ciclo) 669

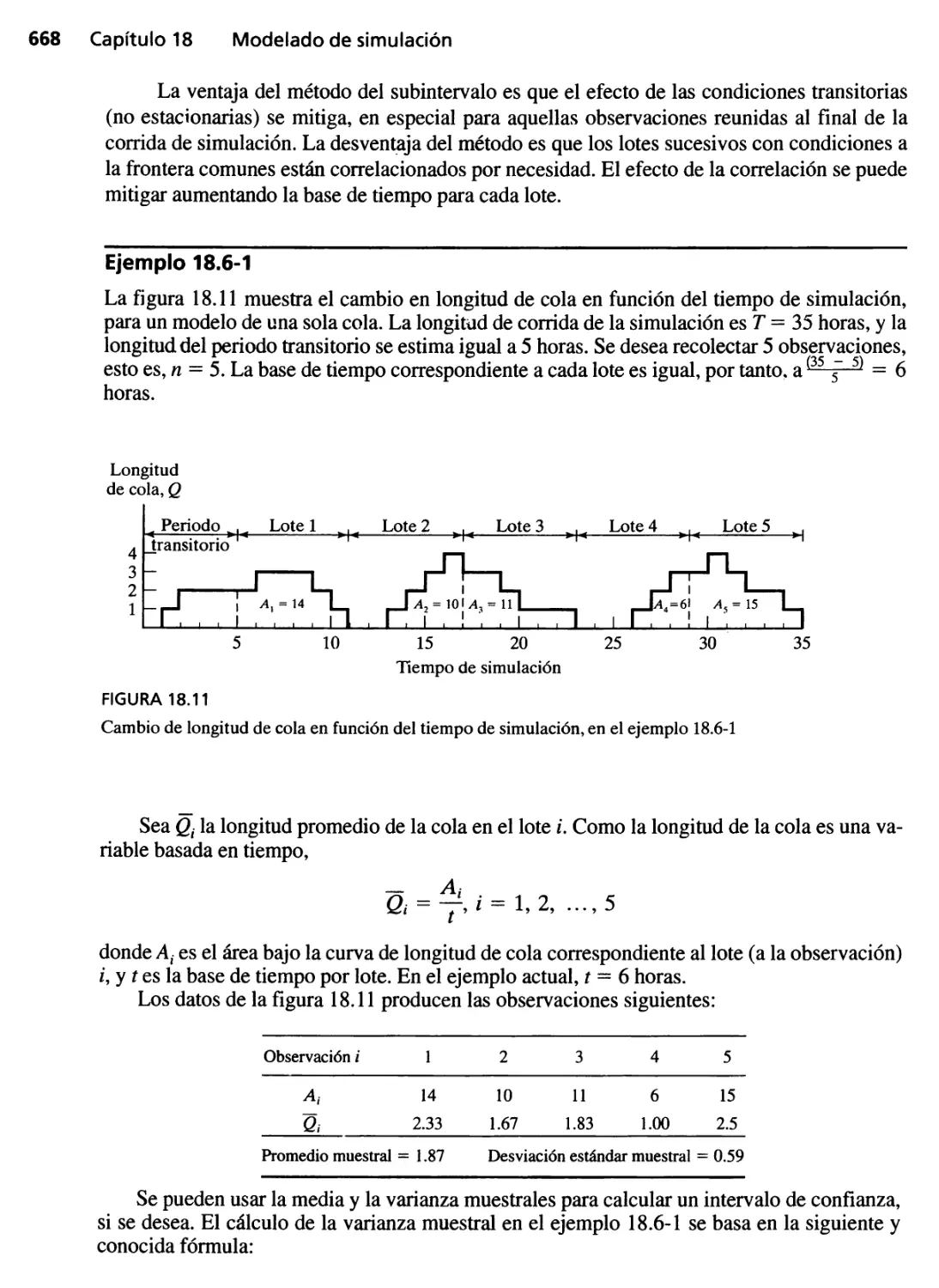

18.7 Lenguajes de simulación 672

Referencias seleccionadas 674

Capítulo 19 Proceso de decisión markovlaná 675

19.1 Alcance del problema de decisión markoviana:

el problema del jardinero 675

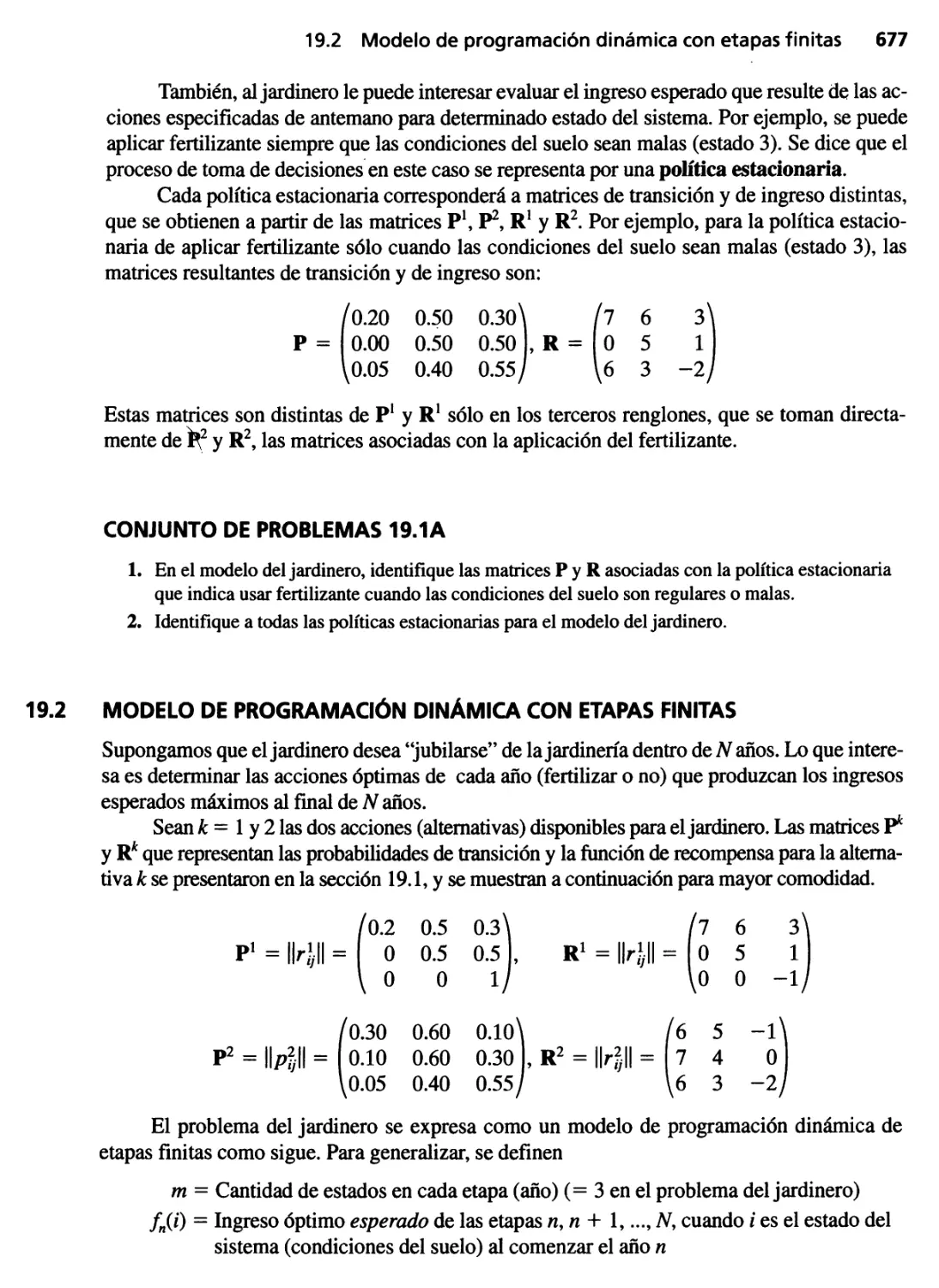

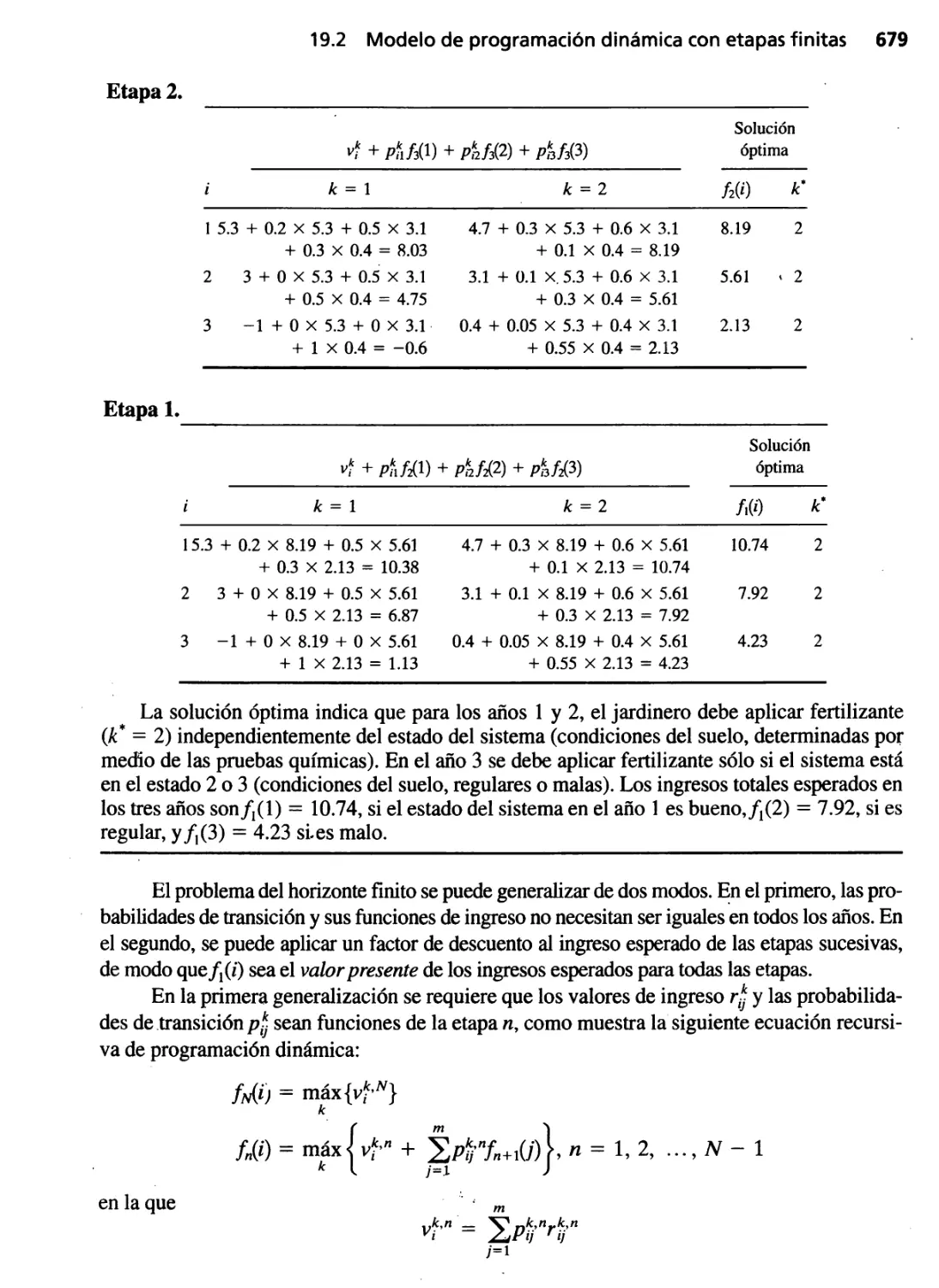

19.2 Modelo de programación dinámica con etapas finitas 677

19.3 Modelo con etapas infinitas 681

19.3.1 Método de enumeración exhaustiva 681

19.3.2 Método de iteración de política sin descuento 684

19.3.3 Método de iteración de política con descuento 687

19.4 Solución con programación lineal 690

19.5 Apéndice: repaso de las cadenas de Markov 693..

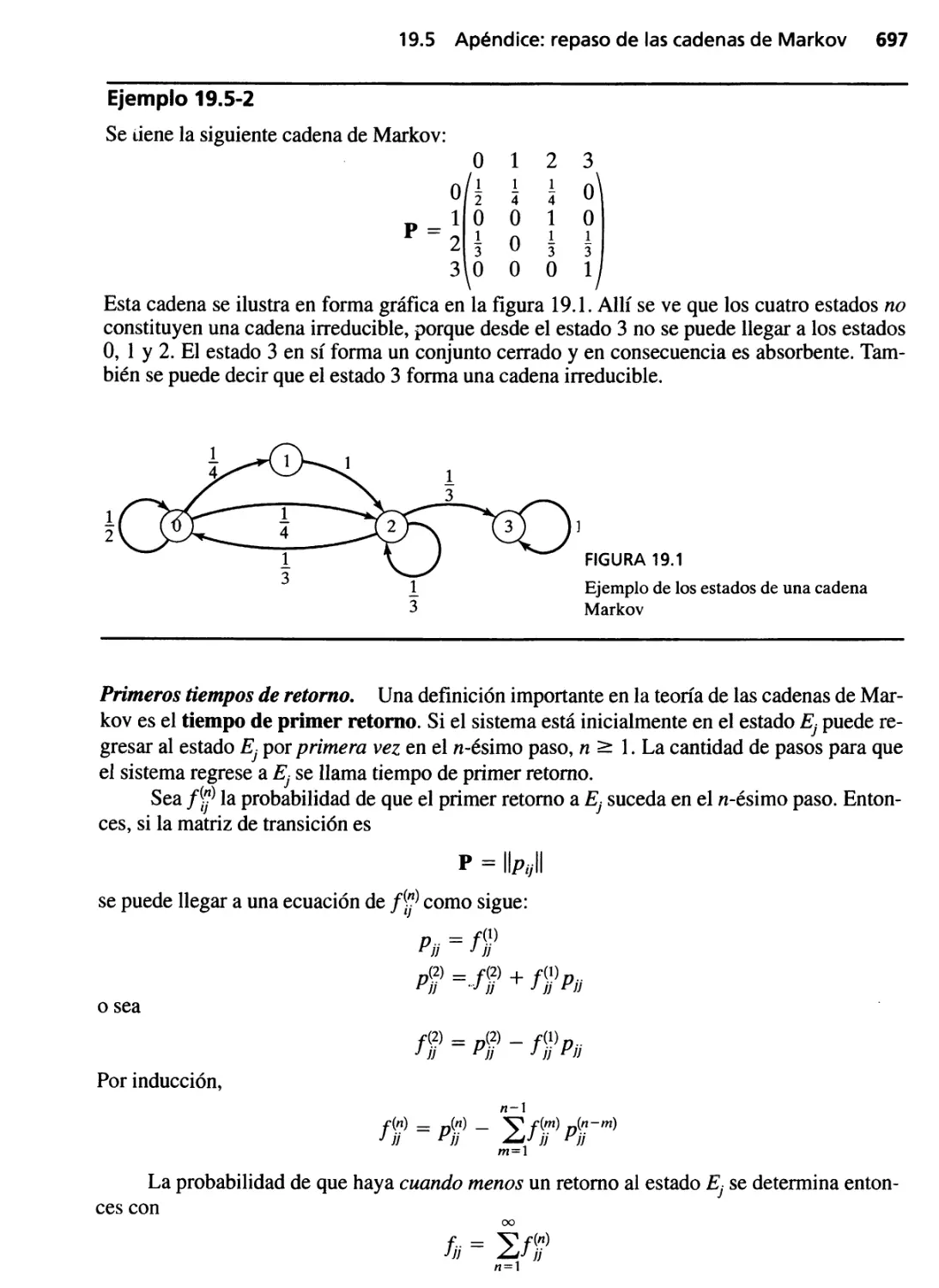

19.5.1 Procesos de Markov 694

19.5.2 Cadenas de Markov 694

Referencias seleccionadas 700

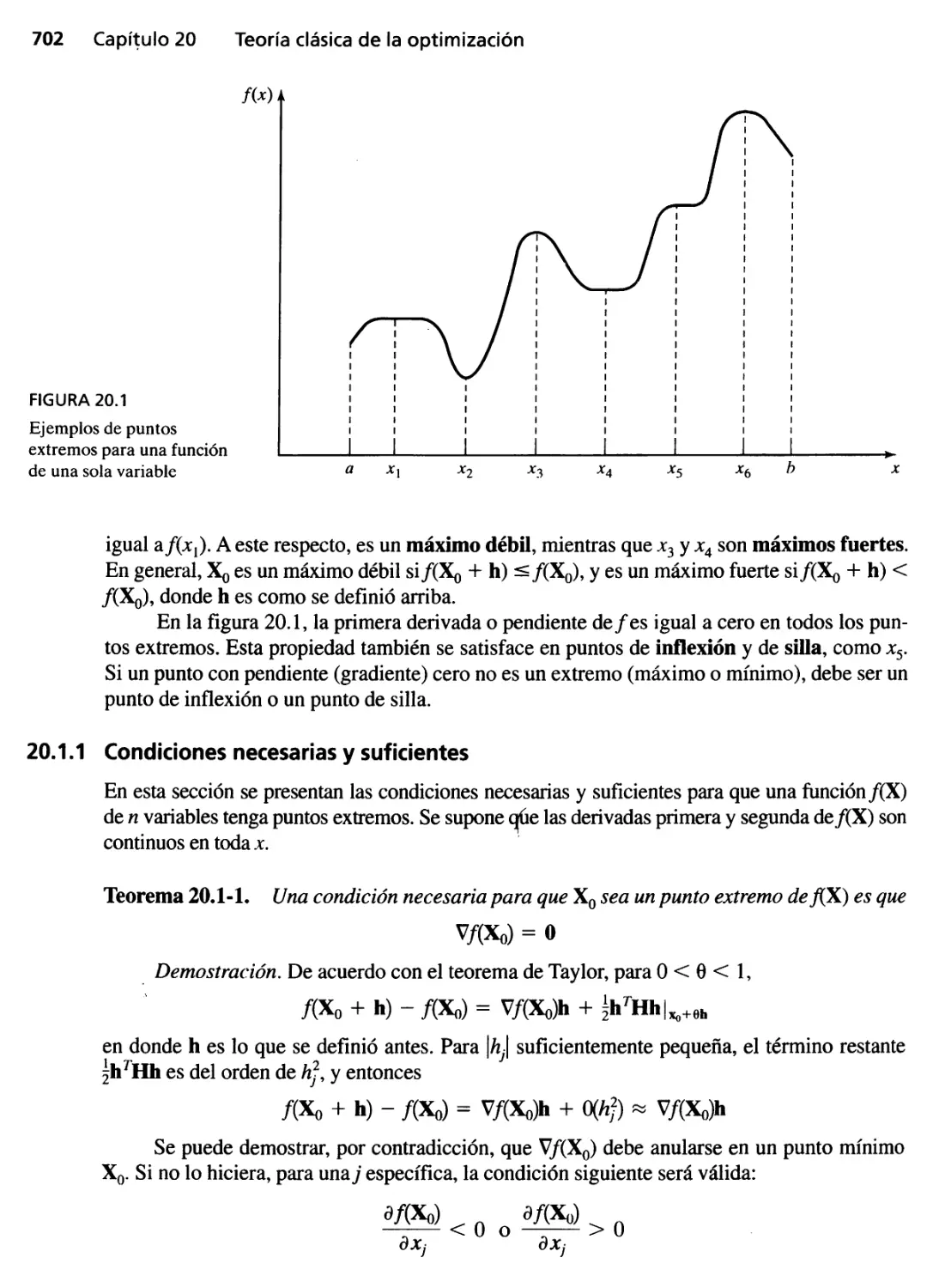

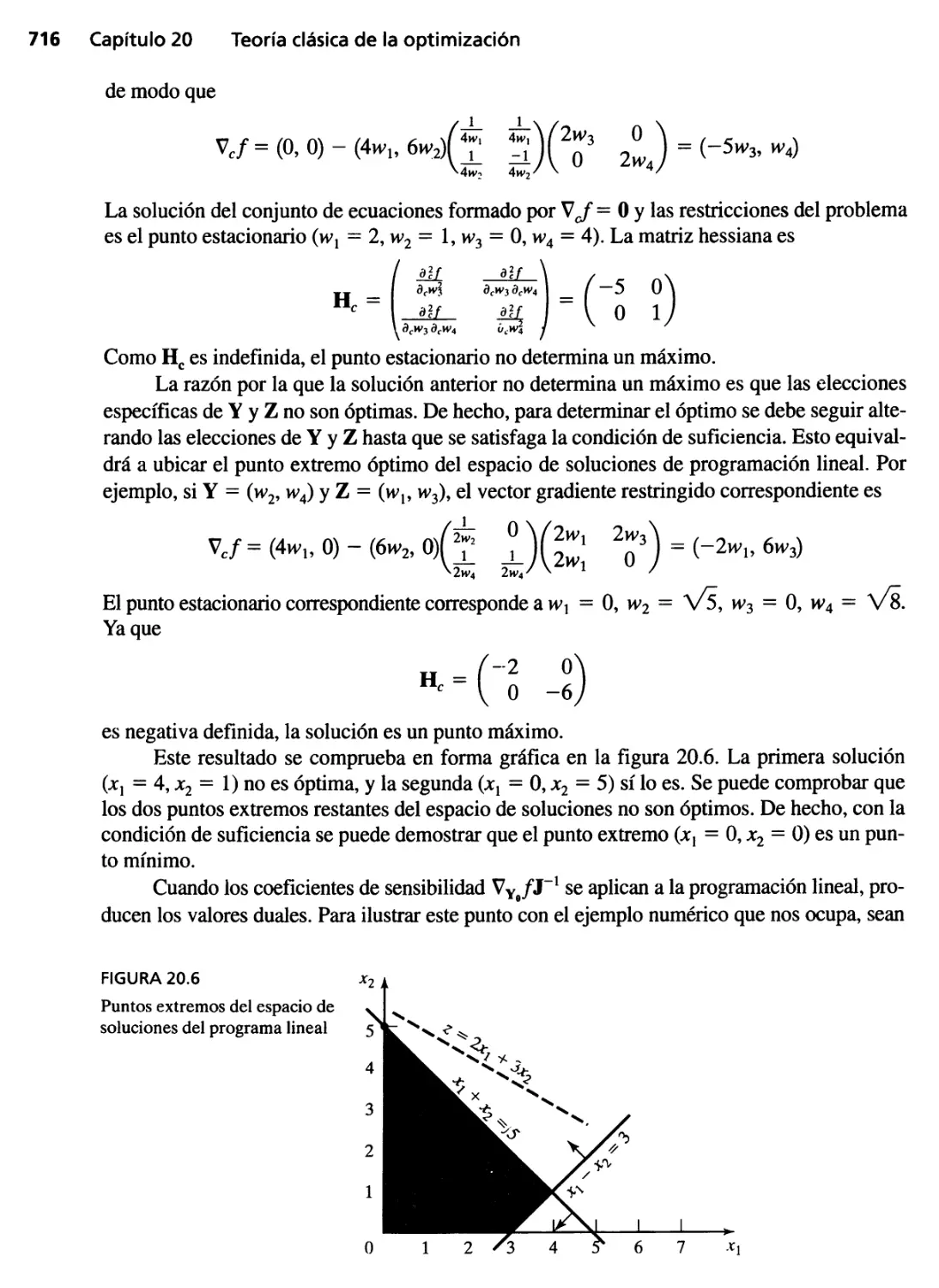

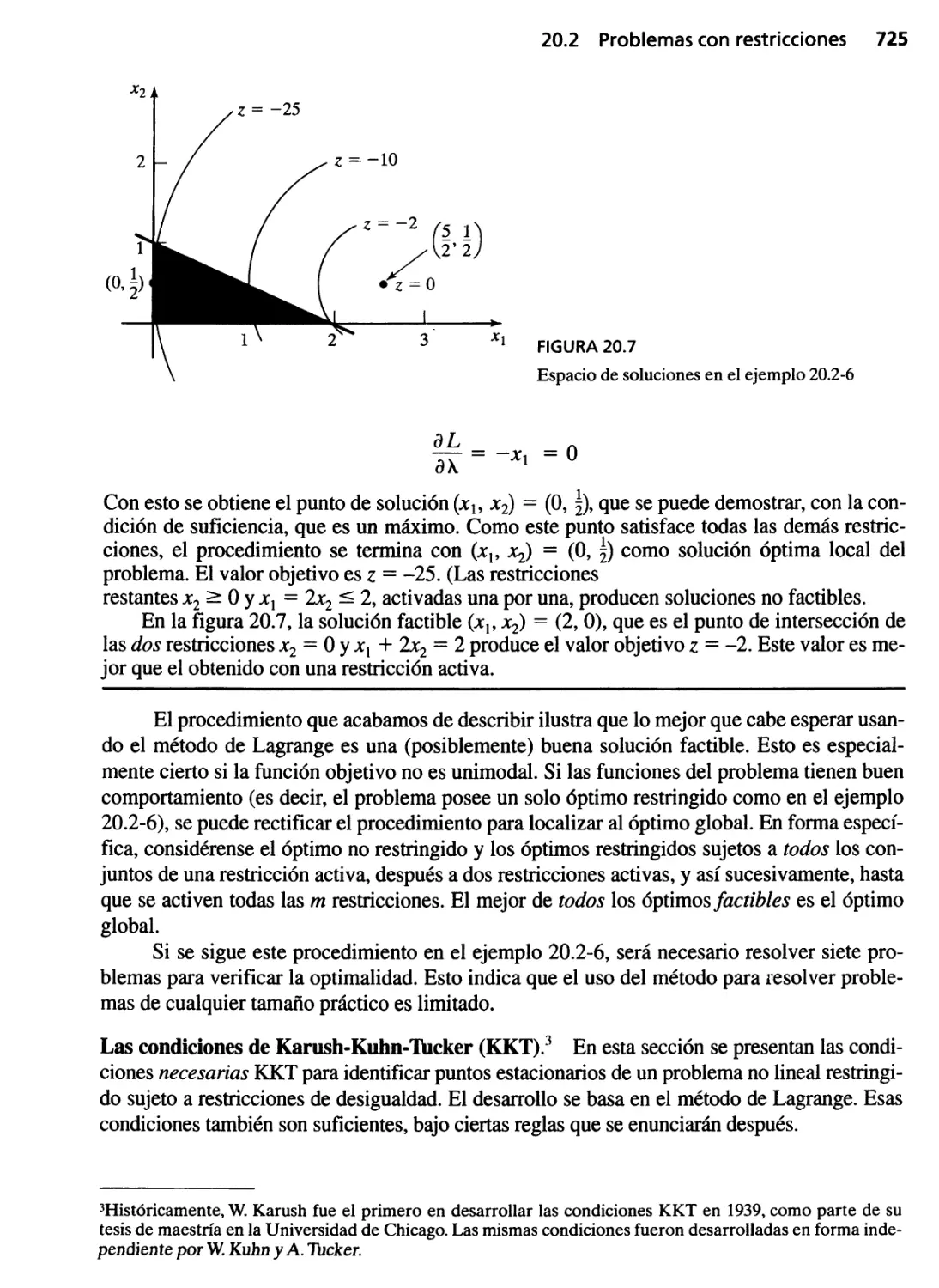

Capítulo. ZO Teoría clásica de la optlmlzaclón 701

20.1 Problemas sin restricción 701

20. 1.1 Condiciones necesarias y suficientes 702

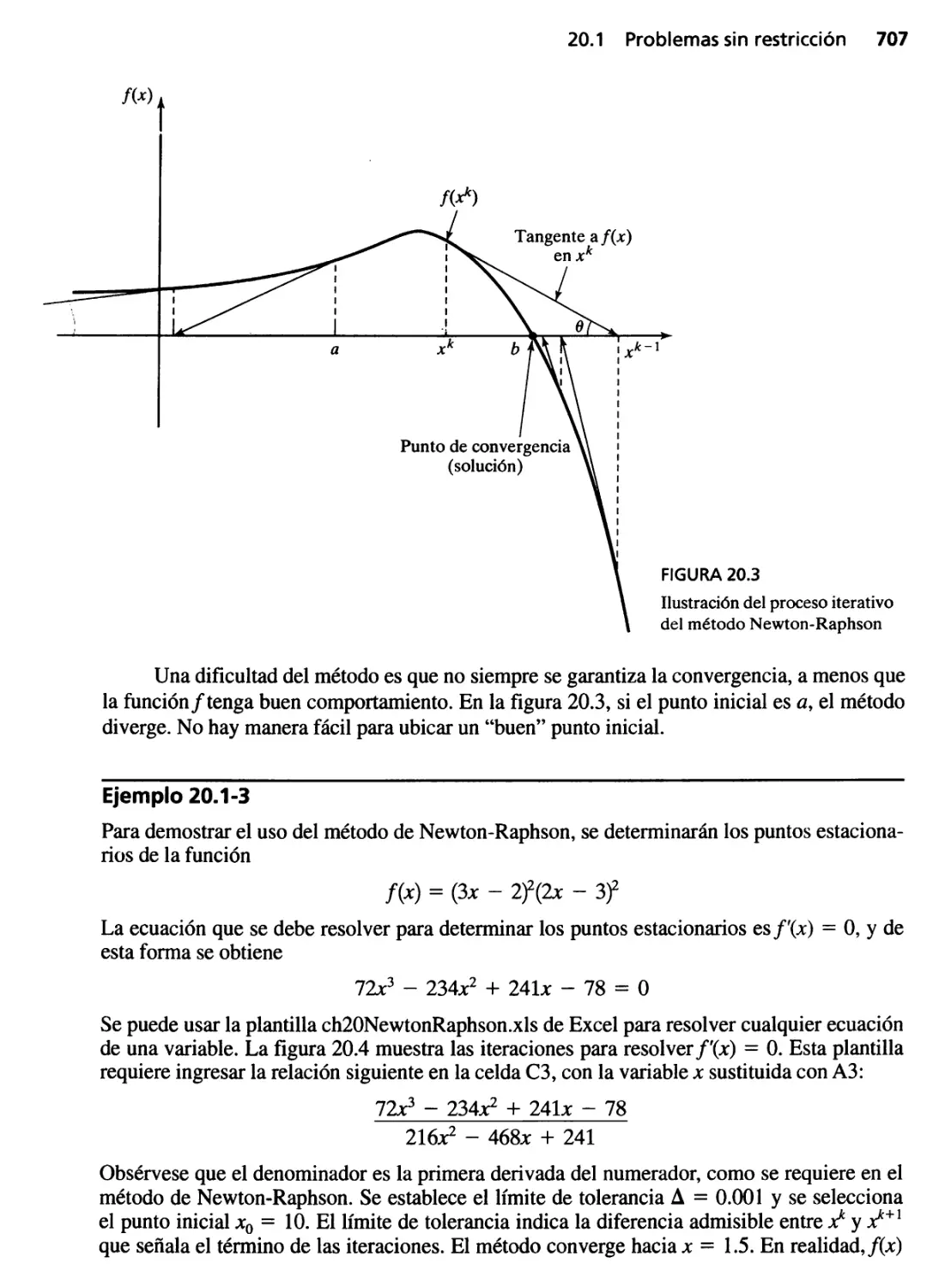

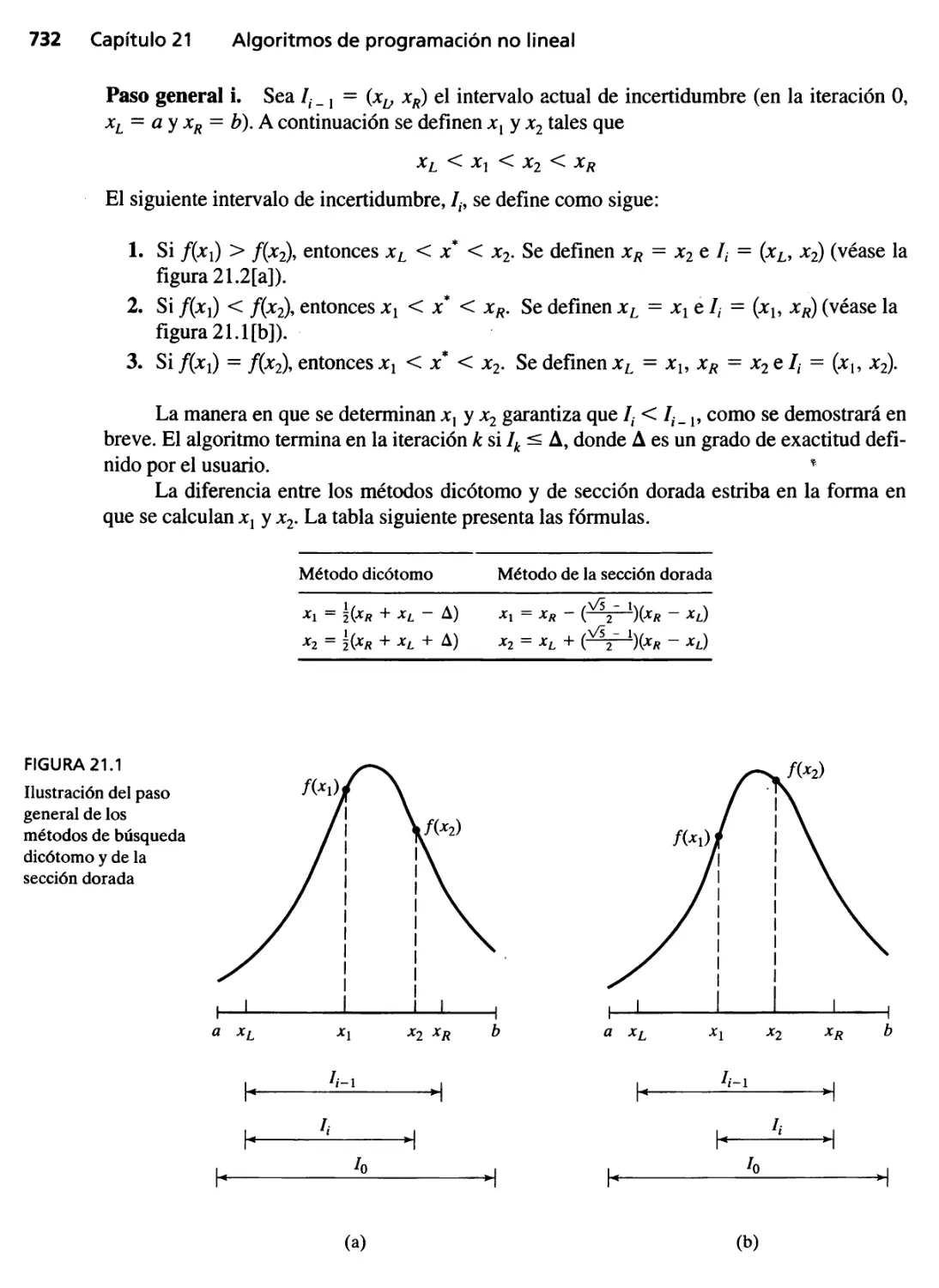

20.1.2 E.I l'!1étodo de Newton-Raphson 706

20.2 Problemas con restricciones 708

20.2.1 Restricciones de igualdad 708

20.2.2 Restricciones de desigualdad 723

Referencias seleccionadas 730

xiv Contenido

Capítulo 21 Algoritmos de progra ación no lineal 731

21.1 Algoritmos sin restricción 731

21.1.1 Método de búsqueda directa 731

21.1.2 Método del gradiente 735

21.2 Algoritmos con restricción 738

21.2.1 Programación separable 739

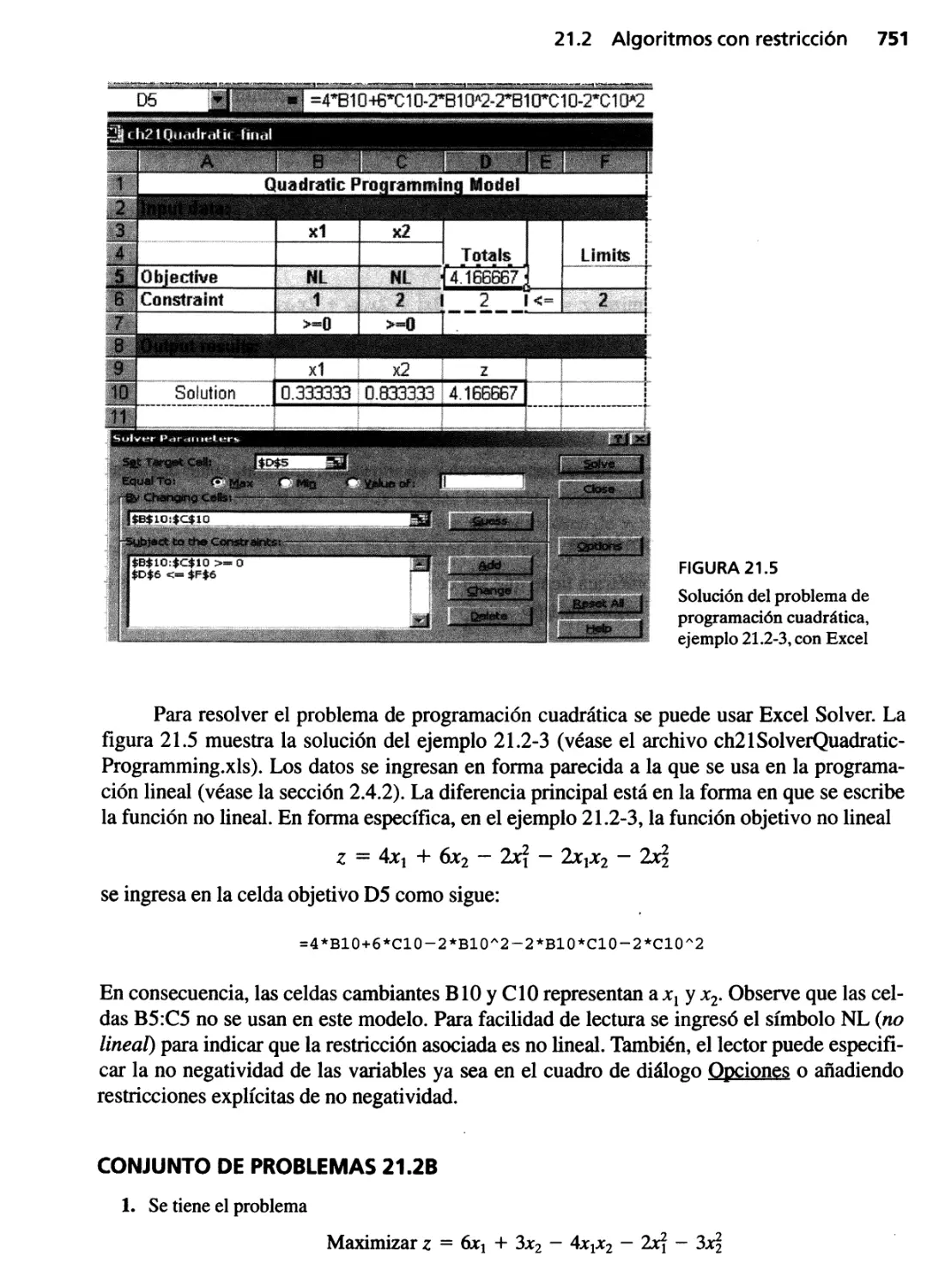

21.2.2 Programación cuadrática 747

21.2.3 Programación geométrica 752

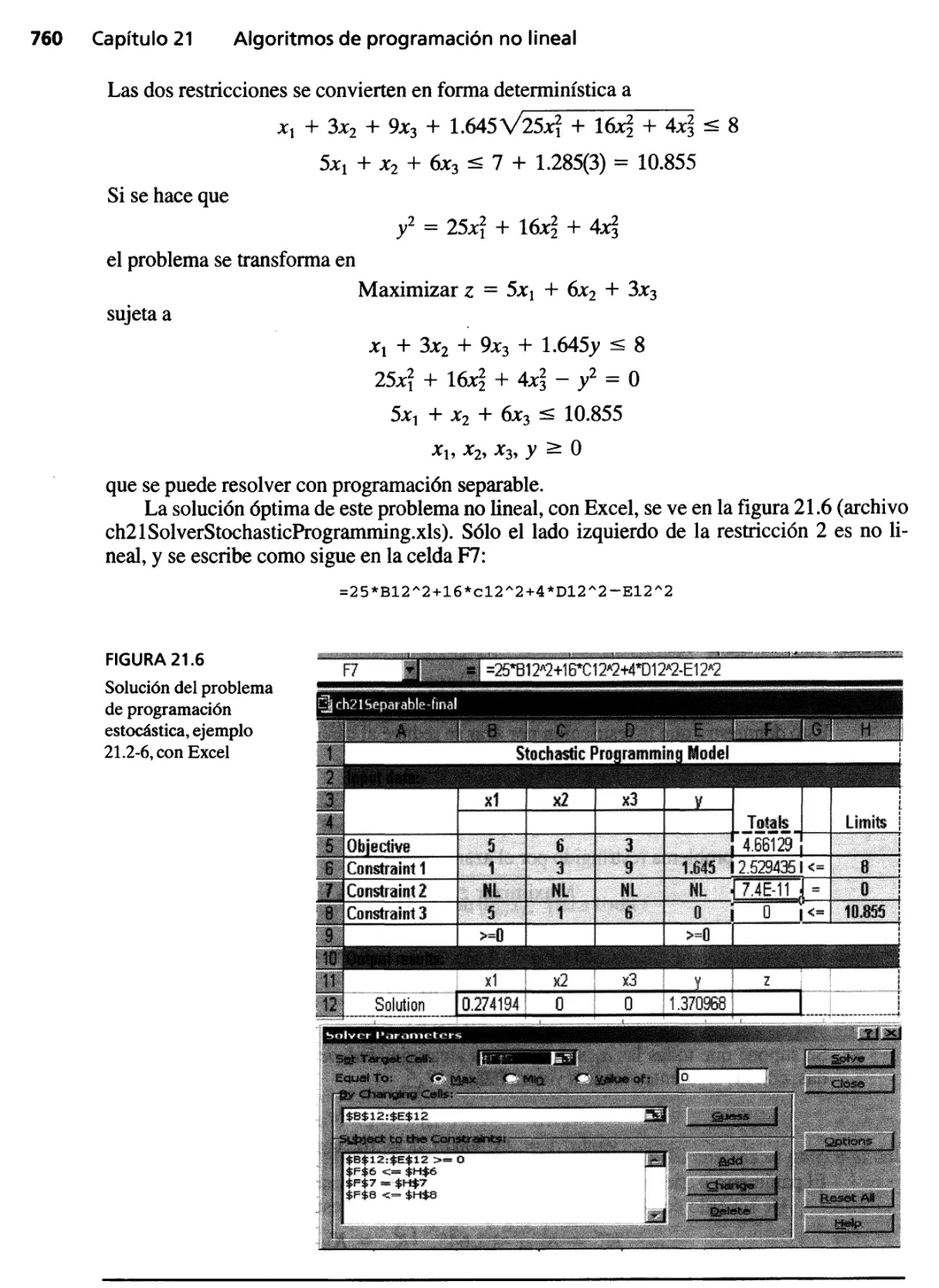

21.2.4 Programación estocástica 757

21.2.5 Método de combinaciones lineales 761

21.2.6 Algoritmo SUMT 763

Referencias seleccionadas 764

Apéndice A Repaso de vectores y matrices 765

A. 1 Vectores 765

A.1.1 Definición de un vector 765

A.1.2 Suma (resta) de vectores 765

A.1.3 Multiplicación de vectores por escalares 766

A.1.4 Vectores linealmente independientes 766

A.2 Matrices 766

A.2.1 Definición de una matriz 766

A.2.2 Tipos de matrices 766

A.2.3 Operaciones aritméticas de matrices 767

A.2.4 Determinante de una matriz cuadrada 768

A.2.5 Matrices no singulares 770

A.2.6 Inversa de una matriz no singular 770

A.2.7 Métodos para calcular la inversa de una matriz 771

A.3 Formas cuadráticas 775

A.4 Funciones convexas y cóncavas 777

Referencias seleccionadas 777

Problemas 777

Apéndice B Introducción aTORA 779

B.1 Menú principal 779

B.2 Modo y formato de ingreso de datos 780

B.3 Pantalla de ingreso de datos 780

8.4 Menú Solve/Modify 781

B.5 Formato de los resultados 782

8.6 Pantalla de resultados 782

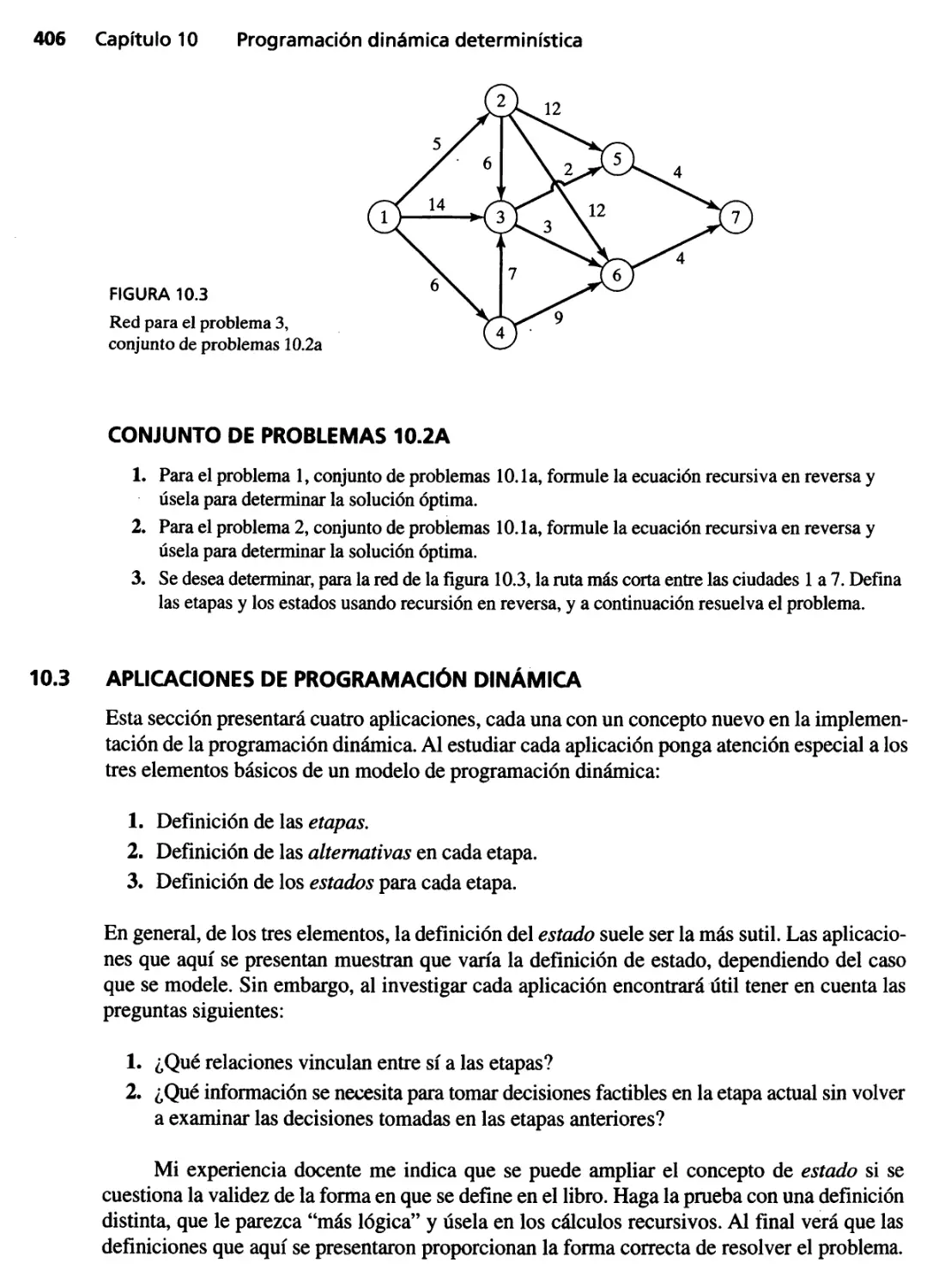

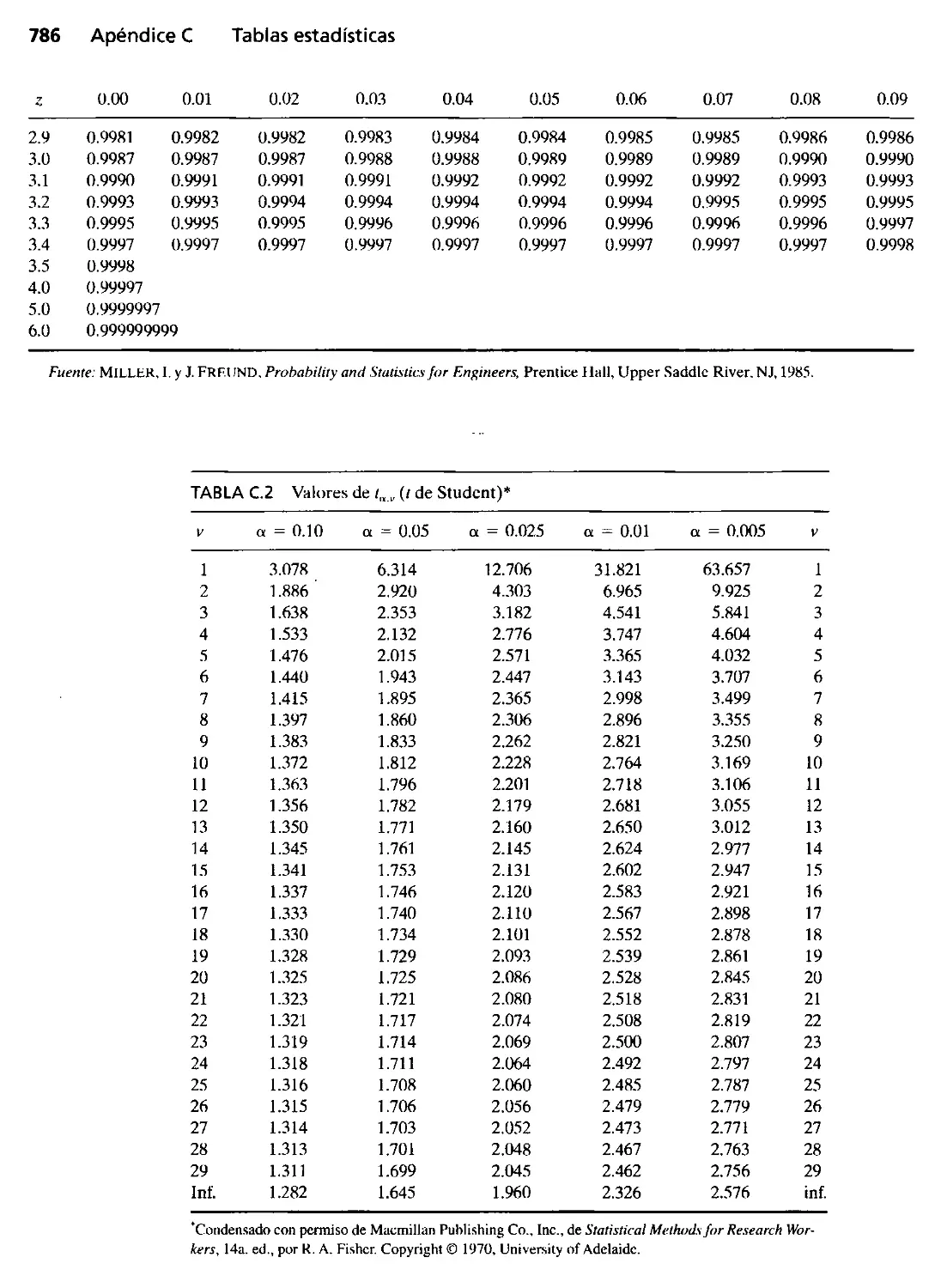

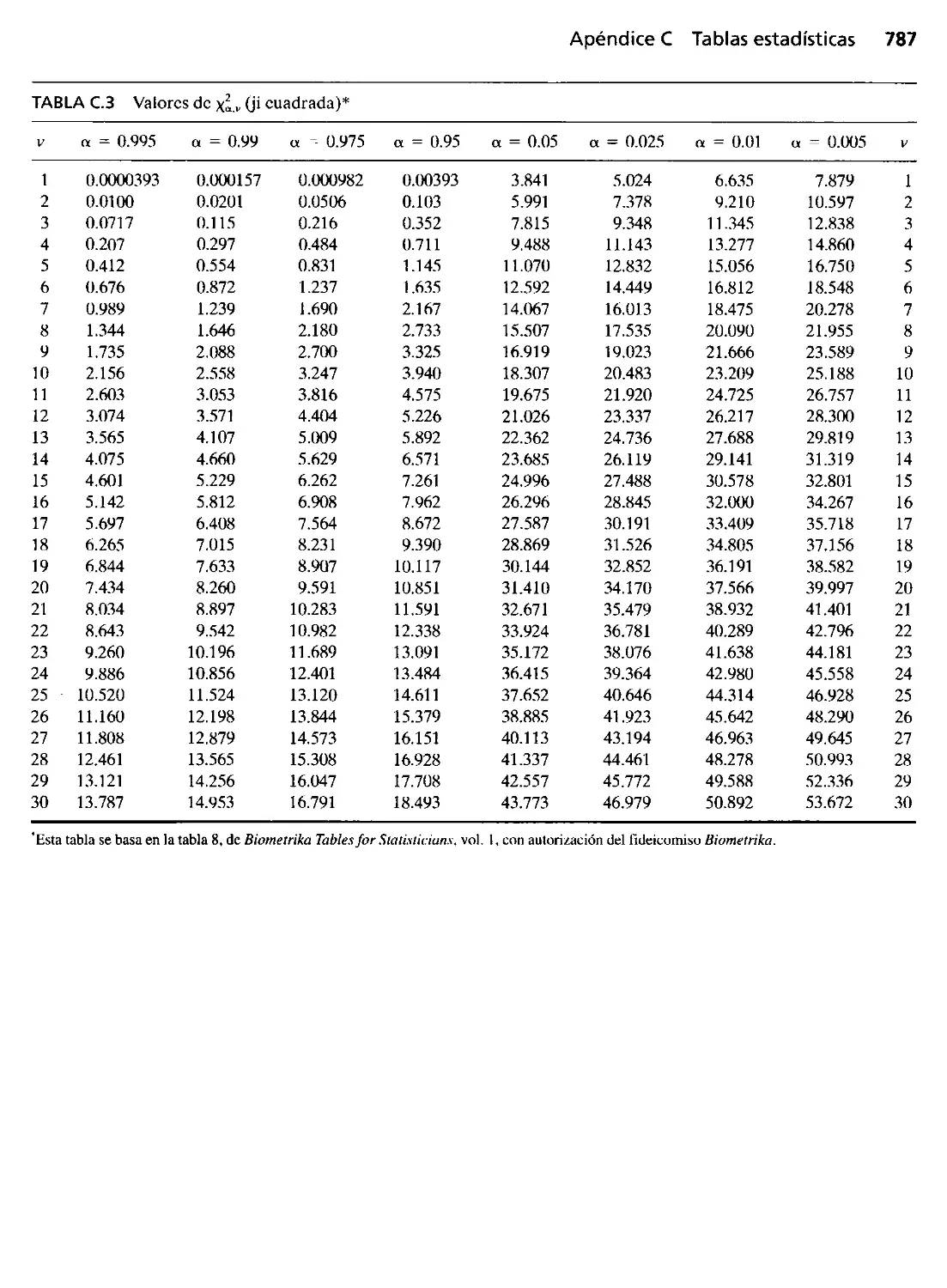

Apéndice e Tablas estadísticas 785

Apéndice D Respuestas parciales de problemas seleccionados 789

índice 825

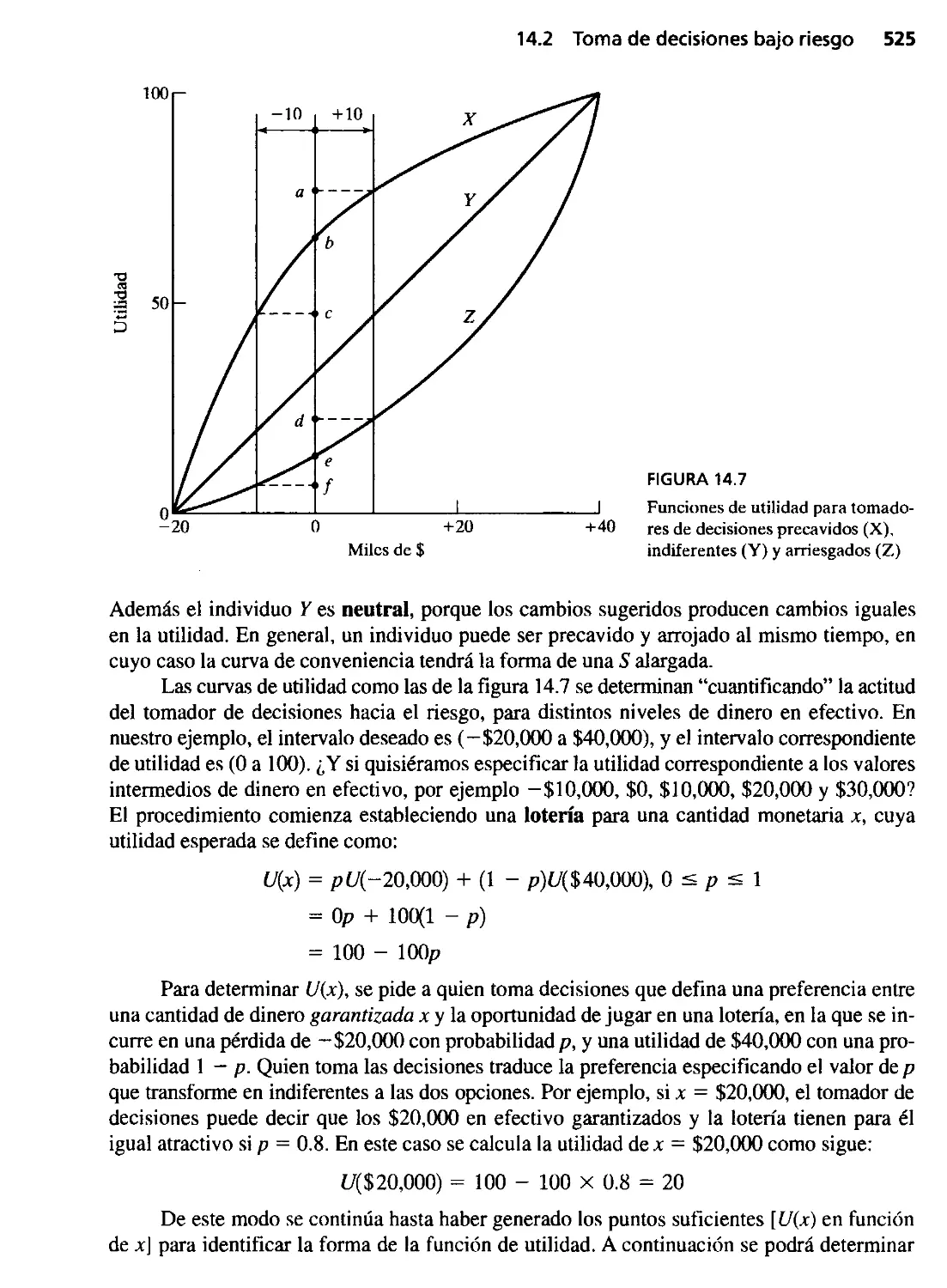

Prefacio

Es gratificante saber que durante más de 30 años, cientos de miles de estudiantes en todo el

mundo han conocido la investigación de operaciones a través de las varias ediciones de est.e

libro. Este éxito conlleva la responsabilidad de cumplir con las necesidades de futuras gene-

raciones de alumnos. La séptima edición es el resultado de un sfuerzo dirigido a cumplir con

esta responsabilidad. '

El principal impulso para la séptima edición es el extenso respaldo de programación

que se usa en el libro:

1. TORA basado en Windows.

2. Plantillas de hoj a de cálculo de Excel.

3. Ejemplos de aplicaciones de LINGO y de AMPL.

El progratna TORA tiene módulos para inversión de matrices, solución de ecuaciones li-

neales simultáneas, programación lineal, modelos de transporte, modelos de redes, programa-

ción entera, modelos de colas, planeación de proyectos con CPM y PERT, Y teoría de juegos.

TORA puede ser ejecutado en modo automático o tutorial. En el modo automático presenta la

solución final del problema, por lo general n el formato normal que usan los paquetes comer-

ciales. El modo tutorial es una función única que proporciona retroalimentación inmediata para

probar el conocimiento de los detalles de cálculo de cada algoritmo por parte del lector. Como

en su predecesor para DOS, las distintas pantallas en TORA se presentan en una manera lógica

y no ambigua, y eliminan esencialmente la necesidad de contar con un manual de usuario.

Las plantillas de la hoja de cálculo de Excel complementan los módulos de TORA.

Esas plantillas incluyen programación lineal, programación dinámica, proceso analítico de

jerarquías (AHP), modelos de inventario, histogramas de datos sin procesar, teoría de deci-

siones, colas de Poisson, fórmula P- K, simulación y modelos no lineales. Algunas de las

plantillas son hojas de cálculo directas. En otras se usa el Solver de Excel o macros de VBA

(Visual Basic). Independientemente del diseño, todas las plantillas ofrecen la particularidad

única de estar equipadas con una sección de entrada de datos que permite resolver problemas

diferentes sin necesidad de modificar las fórmulas ni la distribución de la hoja de cálculo. De

esta manera, el usuario puede experimentar, probar y comparar distintos conjuntos de datos

en una forma cómoda. Donde fue posible, se protegieron las fórmulas y la distribución de las

hojas de cálculo para reducir al mínimo la posibilidad de alterarlas en forma inadvertida.

Este libro contiene ejemplos de los paquetes comerciales LINGO y AMPL, para resol-

ver problemas de programación lineal. El objetivo es familiarizar al lector con la forma en que

se resuelven en la práctica modelos matemáticos de programación muy grandes.

El programa TORA y las hojas de cálculo de Excel se integraron al texto en una forma

que facilita el presentar y probar conceptos que de otra manera no se hubieran podido presen-

tar con eficiencia. De acuerdo con mi experiencia personal, he visto que el módu!o torial de.

TORA y las hojas de cálculo de Excel son muy efectivos en las presentaciones en cJase. Se

xv

xvi Prefacio

pueden demostrar muchos conceptos al instante, sólo cambiando los datos del problema. Ci-

tando algunos ejemplos, se puede usar TORA para demostrar el extraordinario comporta-

miento del algoritmo de ramificación y acotamiento, aplicándolo a un problema pequeño de

programación entera, en el que la solución se encuentra en nueve iteraciones, pero su optima-

lidad se comprueba en más de 25,000 iteraciones. Sin el programa y el diseño especial de TO-

RA, sería imposible demostrar esta situación en una forma efectiva. Otro ejemplo es el diseño

único de las hojas de cálculo de programación dinámica y de AHP (proceso analítico de jerar-

quías), donde el ingreso interactivo por parte del usuario debe ampliar la comprensión efecti-

va de los detalles de esos dos tópicos. Un tercer ejemplo tiene que ver con la explicación del

método c,ongruente multiplicativo para generar números pseudoaleatorios 0-1. Con la hoja de

cálculo de inmediato se puede demostrar el efecto de seleccionar la semilla y los parámetros,

sobre la "calidad" del generador, en especial respecto a la longitud del ciclo de la secuencia

del número aleatorio y, por tanto, advertir al alumno sobre el peligro de una implementación

"causal" del método congruente multiplicativo dentro de un modelo de simulación.

Además del apoyo de los programas en el libro, todos los capítulos han sido revisados (mu-

chos se han vuelto a escribir) para presentar el material en una forma concisa. Entre el material

nuevo está una introducción a la investigación de operaciones (capítulo 1); el método símplex ge-

neralizado (Capítulo 4); la representación de todos los modelos de redes, incluyendo la ruta críti-

ca, en forma de programas lineales (Capítulo 6); las redes PERT (Capítulo 6); la solución del

problema del agente viajero (Capítulo 9), y el método de la sección dorada (Capítulo 21).

Al igual que en la sexta edición, el libro está organizado en tres partes: modelos determinís-

ticos, modelos probabilísticos y modelos no lineales. Los apéndices A a D contienen un repaso de

álgebra de matrices, una introducción a TORA (a pesar de que el diseño de TORAhace innecesa-

rio un manual), tablas estadísticas básicas y respuestas parciales de problemas seleccionados.

RECONOCIMIENTOS

Agradezco a muchos de mis colegas, y a cientos de estudiantes, sus comentarios y apoyo. En

particular, deseo reconocer la ayuda extraordinaria que recibí de los profesores R. Michael

Harnett (Kansas State University), Yasser Hosni (University of Central Florida), Guy L. Curry

(Texas A&M University), Rafael Gutiérrez (University of Texas at El Paso), Robert Lewis

(United States Arrny Management Engineering College), Allen C. Schuermann (Oklahoma

State University) y Steven L. VanDrew (Mercer University).

Mis colegas de ingeniería industrial en la Universidad de Arkansas, los profesores Ri-

chard Cassady, Mike Cole, Erhan Kutanoglu, Scott Mason, Heather Nachtmann y Manuel

Rossetti, me han ayudado en muchas formas, y aprecio su apoyo.

Estoy especialmente agradecido a los profesores José Ventura de Pennsylvania State

University, Jorge Valenzuela de Aubum University, Burak Eksioglu de la Universidad de Flo-

rida, Michael Hamett de Kansas State University y a Steven L. VanDrew, de Mercer Univer-

sity, por sus valiosas revisiones de la sexta edición.

Deseo expresar mi aprecio a la editora de producción, Ano Imhoff de Carlisle Commu-

nications, y a Dorothy Marrero y Lynda Castillo de Prentice Hall, por su apoyo durante la pro-

ducción del libro. Sus conocimientos fueron una ayuda inmensa para mí.

HAMDY A. TAHA

hat @ engr. uark.edu

Acerca del autor

Hamdy A. Taha es profesor de Ingeniería Industrial en

la Universidad de Arkansas, donde enseña e investiga

en el área de investigación de operaciones y simu-

lación. Es el autor de otros tres libros sobre programa-

ción entera y simulación, y sus obras se han traducido al

chino, coreano, español, japonés, ruso, turco e indone-

sio. Sus artículos han sido publicados en las revistas

Management Science, Operations Research and lnter-

.faces [Institute for Operations Research and Manage-

ment Science], Naval Research Logistics [John Wiley

& Sons], European Journal of Operations Research

llnternational Federation of Operations Research So-

cieties] y en AIIE Transactions.

El profesor Taha fue nombrado becario Fullbright

Senior en la U ni versidad Carlos III en Madrid, Espa-

ña. Recibió un premio Alun1ni por excelencia en investigación, y el premio de enseñanza N a-

dine Baum, ambos de la Universidad de Arkansas, así como muchos otros premios de

investigación y enseñanza por parte del Colegio de IngenieJía, Universidad de Arkansas.

Domina tres idiomas, y ha desempeñado puestos en México y en el Medio Oriente.

,t

,

.. p.. r

", l'

, .

. ..

, .

.- .."

""

XVII

CAPíTULO 1

¿Qué es la investigaci-ón

de operaciones?

Las primeras actividades formales de investigación de operaciones se dieron en Inglaterra du-

rante la Segunda Guerra Mundial, cuando se encomendó a un equipo de científicos ingleses la

toma de decisiones acerca de la mejor utilización de materiales bélicos. Al término de la gue-

rra, las ideas formuladas en operaciones militares fueron adaptadas para mejorar la eficiencia

y la productividad en el sector civil. Hoy en día, la investigac.ión de operaciones es una herra-

mienta dominante e indispensable para tomar decisiones.

Un elemento principal de la investigación de operaciones es el modelado matemático.

Aunque la solución del modelo matemático establece una base para tomar una decisión, se

deben tener en cuenta factores intangibles o no cuantificables, por ejemplo el comportamiento

humano, para poder llegar a una decisión final.

1.1 MODELOS DE INVESTIGACiÓN DE OPERACIONES

Imagine usted que tiene un compromiso de negocios por cinco semanas entre Fayetteville

(FYV) y Denver (DEN). Vuela hacia FYV el lunes y regresa el miércoles. Un boleto normal

de viaje redondo cuesta $400 dólares, pero se ofrece el 20% de descuento si las fechas del bo-

leto abarcan un fin de semana. Un boleto de viaje en cualquier dirección cuesta 75% del pre-

cio normal. ¿Cómo debe comprar los boletos para el periodo de cinco semanas?

Se puede considerar que el caso es un problema de toma de decisiones, cuya solución

requiere identificar tres componentes.

1. ¿Cuáles son las alternativas de decisión?

2. ¿Bajo qué restricciones se toma la decisión?

.. - ...... -: ..........;...- ..--.......

3. ¿Cuál es el criterio objetivo adecuado para evaluar las alternativas?

Se consideran tres alternativas:

1. Comprar finco boletos normales FYV-DEN-FYV.

2. Comprar \Ino FYV-DEN, cuatro DEN-FYV-DEN que abarquen fines de semana, y uno

DEN-FYV.

1

2 Capítulo 1

¿Qué es la investigación de operaciones?

3. Comprar uno FYV-DEN-FYV que abarque el lunes de la primera semana y el miérco-

les de la última, y cuatro DEN-FYV-DEN que cubran los viajes restantes. Cada boleto

de esta alternativa abarca un fin de semana.

La restricción para estas opciones es que debe usted poder salir de FYV el lunes y regresar el

miércoles de la misma semana.

Un criterio objetivo obvio para evaluar cada alternativa es el precio de los boletos. La

alternativa que tenga el costo mínimo es la mejor. En forma específica,

Costo de la alternativa 1 = 5 X $400 = $2000

Costo de la alternativa 2 = 0.75 X $400 + 4 X (0.8 X $4(0) + 0.75 X $400 = $1880

Costo de la alternativa 3 = 5 X (0.8 X $400) = $1600

Entones, debería usted escoger la alternativa 3.

Aunque en el ejemplo anterior se ilustran los tres componentes principales de un mode-

lo de investigación de operaciones, que son: alternativas, objetivo y restricciones, los casos

difieren por los detalles de la construcción de cada componente. Para ilustrar este punto, ima-

gine la formación de un área rectangular que tenga área máxima con un trozo de alambre de L

centímetros de longitud. ¿Cuál será el ancho y la altura del rectángulo?

En contraste con el ejemplQ de los boletos, la cantidad de alternativas en este ejemplo

no es finito; es decir, el ancho y la altura del rectángulo pueden tener una cantidad infinita de

posibilidades. Para formalizar esta observación, las alternativas en el problema se identifican

definiendo el ancho y la altura omo variables (algebraicas) continuas.

Sean

w = ancho del rectángulo, en centímetros

h = altura del rectángulo, en centímetros

Con base en estas definiciones, las restricciones del caso se pueden expresar verbalmente co-

.

mo sIgue:.

1. Ancho del rectángulo + altura del rectángulo = la mitad de la longitud del alambre.

2. El ancho y la altura no pueden ser negativos.

Estas restricciones se traducen al álgebra como sigue:

1. 2(w + h) = L

2. w > O, h > O

El último componente que ahora resta es el objetivo del problema: maximizar el área

del rectángulo. Si se define a z como el área del rectángulo, el modelo es

Maximizar z = wh

sujeta a

2(w + h) = L

w, h > O

1.1 Modelos de investigación de operaciones 3

La solución óptima de este modelo es w = h = L , que equivale a formar un cuadrado.

Los dos ejemplos anteriores demuestran la: variaciones en los detalles de los modelos

de investigación de operaciones. En general, el primer paso crucial de cualesquiera de esos

modelos es la definición de las alternativas o las variables de decisión del problema. A con-

tinuación, se usan las variables de decisión para construir la función objetivo y las restric-

ciones del modelo. Terminados los tres pasos, el modelo de investigación de operaciones se

suele organizar con el siguiente formato general:

Maximizar O minimizar la función objetivo

Sujeta a

restricciones

Una solución del modelo es factible si satisface todas las restricciones. Es óptima si,

además de ser factible, produce el mejor valor (máximo o mínimo) de la función objetivo. En

el ejemplo de los boletos, el problema presenta tres alternativas factibles, y la tercera es la que

produce la solución óptima. En el problema del rectángulo, una solución factible debe satisfa-

cer la condición w + h = , y w y h deben tener valores no negativos. Esto conduce a una in-

finidad de soluciones factibles y, a diferencia del problema de los boletos, la solución óptima

se detennina con un método matemático adecuado, que en este caso. es el cálculo diferencial.

Aunque los modelos de investigación de operaciones deben "optimizar" determinado

criterio objetivo sujeto a un conjunto de restricciones, la calidad de la solución que se obtenga

depende de la exactitud del modelo para representar el sistema real. Por ejemplo, en el mo-

delo de los boletos, si uno no puede identificar todas las alternativas dominantes para COffi-

prarlos, entonces la solución resultante sólo es óptima en relación con las alternativas que se

representaron en el modelo. En forma específica, si en el modelo falta la alternativa 3, la solu-

ción "óptima" resultante diría que hay que gastar $1880 como mínimo en compra de boletos,

y con ello sólo se obtiene una solución subóptima del problema. La conclusión es que "la"

solución óptima de un modelo sólo es la mejor para ese problema. Si sucede que el modelo

representa al sistema real en forma razonablemente buena, su solución también será óptima

para el caso real.

CONJUNTO DE PROBLEMAS 1.1A

1. En el ejemplo de los boletos, identifique una cuarta alternativa factible.

2. En el problema del rectángulo, identifique dos soluciones factibles, y a continuación determine

la mejor (la que tenga el área mayor).

3. Determine la solución óptima del problema del rectángulo. (Sugerencia: use la restricción para

expresar la función objetivo en ténninos de una variable, y a continuación use cálculo diferencial.)

4. Ana, Jaime, Juan y Pedro están en la orilla oriente de un tío, y desean cruzarlo en canoa hasta la

orilla opuesta. La canoa puede llevar cuando mucho dos personas en cada viaje. Ana es la más

4 Capítulo 1

¿ Qué es la investigación de operaciones?

vigorosa y puede cruzar el río en 1 minuto. Jaime, Juan y Pedro tardan 2, 5 Y 10 minutos,

respectivamente. Si hay dos personas en la canoa, la persona más lenta es la que determina

el tiempo de cruce. El objetivo es que los cuatro estén en la orilla opuesta en el mínimo

tiempo posible.

a) Identifique al menos dos planes factibles para cruzar el río. Recuerde que la canoa es el

único medio de transporte, y que no puede viajar vacía.

b) Defina el criterio para evaluar las alternativas.

e) ¿Cuál es el tiempo mínimo para pasar a los cuatro hasta la otra orilla del río?

5. En un juego de béisbol, Juan es el lanzador y José el bateador. Suponga que Juan puede lanzar

una bola rápida o una curva; al azar. Si José adivina que viene una curva, puede mantener un

promedio de bateo de .500. Si no, cuando Juan lanza una curva y José se prepara para una bola

rápida, su promedio de bateo baja a .200. Por otro lado, si José adivina bien una bola rápida,

mantiene un promedio de bateo de .300; si no, su promedio de bateo sólo es .100.

a) Defina las alternativas para este caso.

b) Defina la función objetivo para el problema, y describa en qué difiere de la optimización co-

mún (maximización o minimización) de un criterio.

1.2 SOLUCiÓN DEL MODELO DE INVESTIGACiÓN DE OPERACIONES

En la investigación de operaciones no se tiene una sola técnica general con la que se resuel-

van todos los modelos matemáticos que surgen en la práctica. En lugar de ello, la clase y la

complejidad del modelo matemático determina la naturaleza del método de solución. Por

ejemplo, en la sección 1.1, la solución del problema de los boletos requiere una clasificación

sencilla de las alternativas, basada en el precio de compra total, mientras que la solución del

problema del rectángulo usa cálculo diferencial para determinar el área máxima.

La técnica más importante de investigación de operaciones es la programación lineal.

Se diseña para modelos con funciones objetivo y restricciones estrictamente lineales. Hay

otras técnicas, como la programación entera, en la que las variables toman valores enteros; la

programación dinámica, en la que el modelo original se puede descomponer en subproble-

mas más pequeños; la programación de red, en la que el problema se puede modelar como

una red, y la programación no lineal, en la que las funciones del modelo son no lineales. Las

técnicas mencionadas no son más que una lista parcial de la gran cantidad de herramientas dis-

ponibles en la investigación de operaciones.

Una peculiaridad de la mayor parte de las técnicas de investigación de operaciones es

que en general las soluciones no se obtienen en formas cerradas, es decir, parecidas a fórmu-

las. En lugar de ello, se determinan mediante a1goritmos. Un algoritmo proporciona reglas fi-

jas de cómputo que se aplican en forma repetitiva al problema, y cada repetición (llamada

iteración) obtiene una olución cada vez más cercana a la óptima. Como los cálculos asocia-

dos con cada iteración suelen ser tediosos y voluminosos, es necesario ejecutar esos algorit-

mos en una computadora.

Algunos modelos matemáticos pueden ser tan complicados que es imposible resolverlos

con cualesquiera de los algoritmos disponibles de optimización. En esos casos se podrá necesi-

tar abandonar la búsqueda de.la solución óptima para sólo buscar una solución buena usando

heurísticas o reglas simples.

1.4 El arte del modelado 5

1.3 MODELOS DE COLAS Y SIMULACiÓN

Las colas o líneas de espera, y la simulación, tratan de estudiar las líneas de espera. No son

técnicas de optimización; más bien determinan medidas de eficiencia de las líneas de espera,

como pueden ser el tiempo promedio de espera en la cola, tiempo promedio para el servicio y

la utilización de las instalaciones de servicio.

Los modelos de colas usan a su vez modelos de probabilidad y estocásticos para anali-

zar las líneas de espera, y la simulación estima las medidas de eficiencia al imitar el compor-

tamiento del sistema en la realidad. En cierto modo, se puede considerar que la simulación es

casi lo mejor para observar un sistema real. La diferencia prin<;ipal entre colas y simulación

es que los modelos de colas sólo son matemáticos, y en consecuencia, están sujetos a hipóte-

sis específicas que limitan el alcance de la aplicación. Por otro lado, la simulación es flexible

y con ella se puede analizar prácticamente cualquier caso de colas.

El uso de la simulación no carece de inconvenientes. El proceso de desarrollar modelos de

simulación es costoso, tanto en tiempo como en recursos. Además, la ejecución de los modelos

de simulación suele ser lenta, aun con la computadora más rápida.

1.4 EL ARTE DEL MODELADO

Los modelos ilustrativos que se desarrollaron en la sección 1.1 son representaciones exactas

de los casos reales, porque no se usan aproximaciones. Esto es raro en la investigación de ope-

raciones, porque la mayor parte de las aplicaciones suelen implicar diversos grados de aproxi-

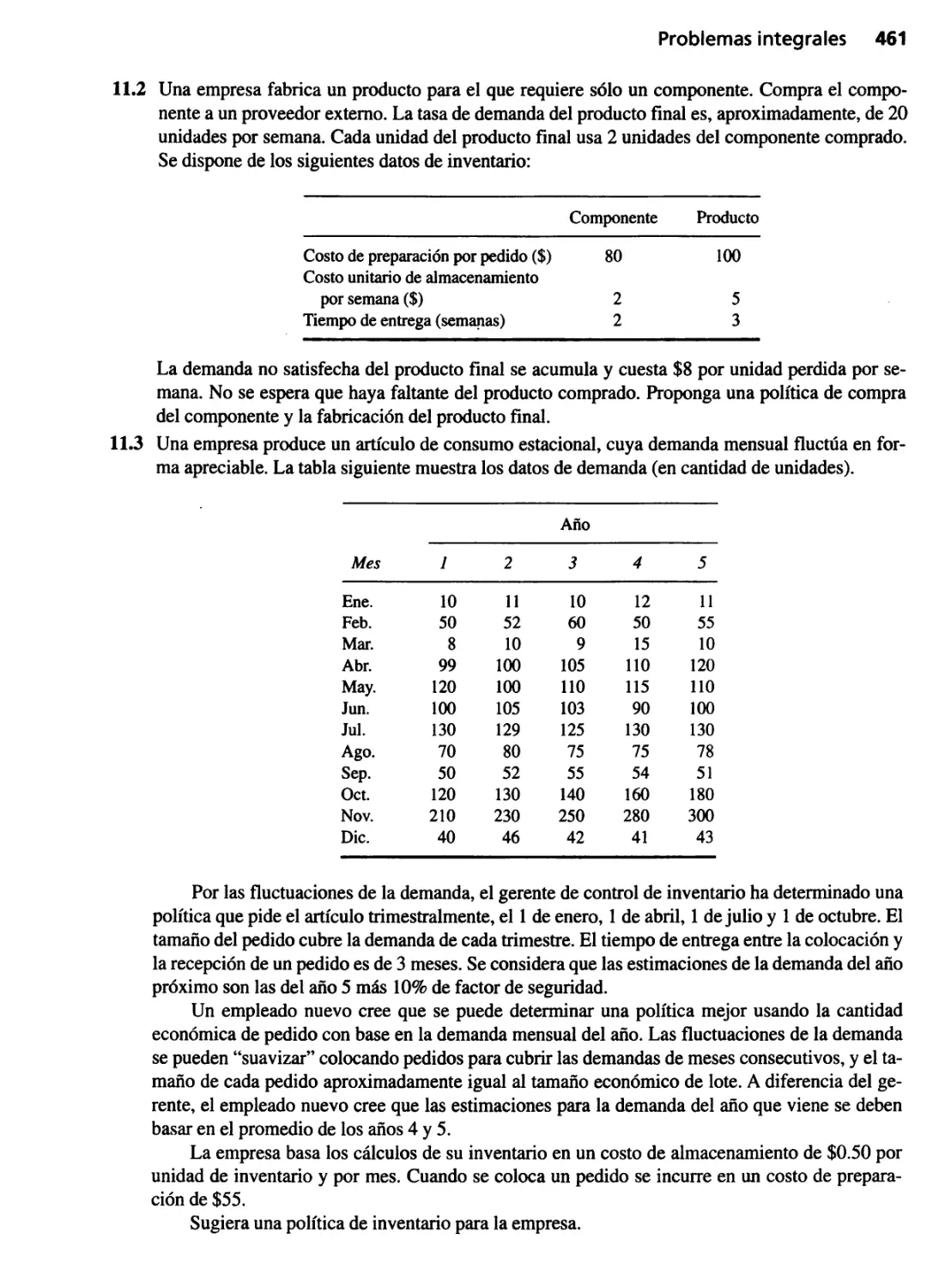

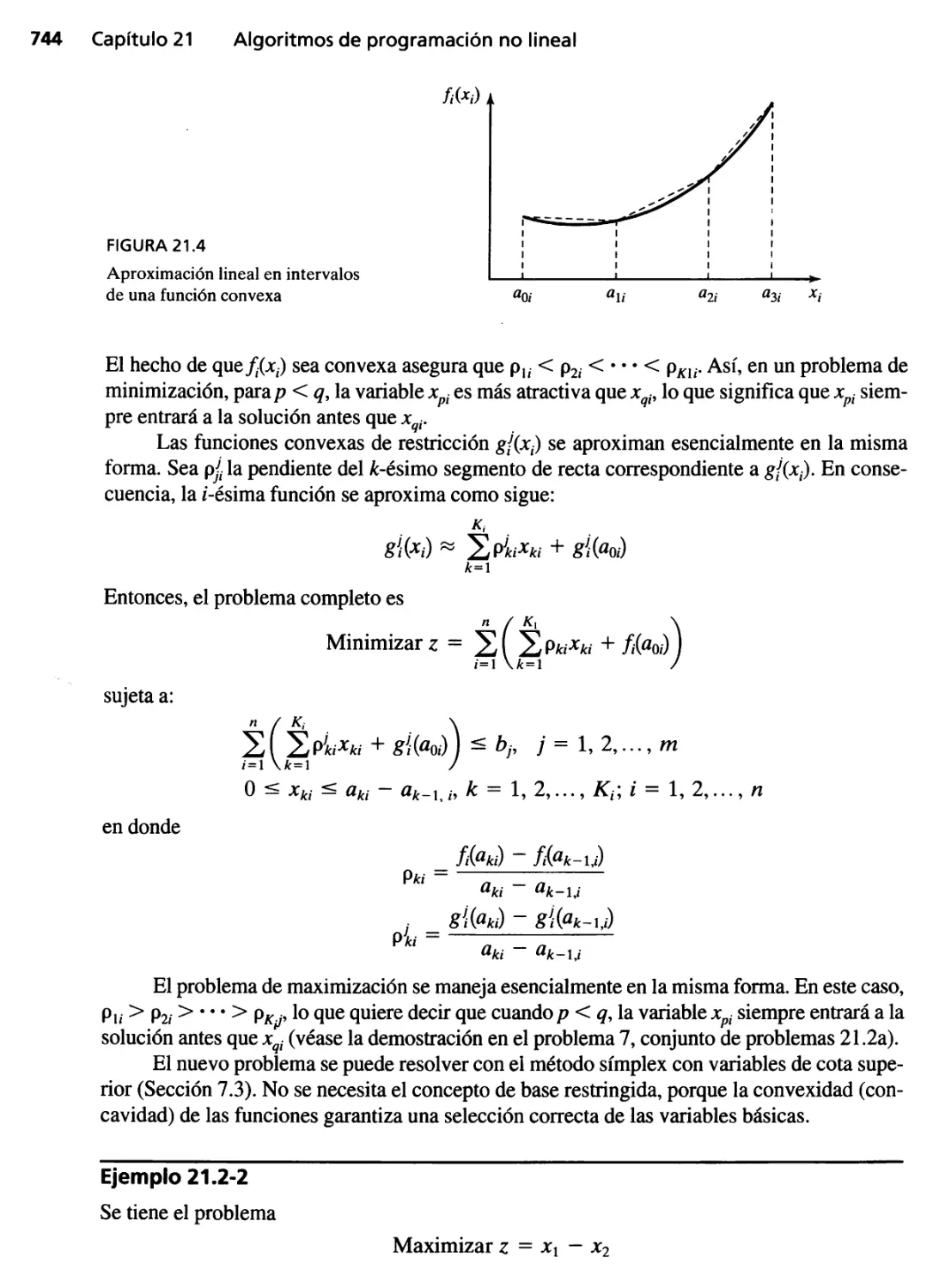

mación. La figura 1.1 ilustra los niveles de abstracción que caracterizan al desarrollo de un

modelo en investigación de operaciones. El mundo real supuesto se abstrae del caso real, con-

centrándolo en las variables principales que controlan el comportamiento del sistema real. El

modelo, como es una abstracción del mundo real supuesto, expresa en una forma adecuada las

funciones matemáticas que representan el compoltamiento del sistema supuesto.

Para ilustrar los niveles de abstracción en el modelado, veamos el caso de la Tyko Manu-

facturing, que produce una variedad de recipientes de plástico. Cuando se emite una orden de

producción al departamento de producción, se adquieren las materias primas necesarias en los

almacenes de la empresa, o se compran a proveedores externos. Una vez terminado un lote de

producción, el departamento de ventas se hace cargo de distribuir el producto entre los consu-

midores.

FIGURA 1.1

Niveles de abstracción en el

desarrollo de un modelo

Modelo

6 Capítulo 1

¿ Qué es la investigación de operaciones?

Una pregunta lógica al analizar el caso de Tyko es la determinación del tamaño de un

lote de producción. ¿Cómo se puede representar este caso en un modelo?

Al considerar el sistema en general, se ve que algunas variables influyen en forma di-

recta sobre el nivel de producción, entre las que están las de la siguiente lista (parcial), clasifi-

cada por departamentos.

1. Departamento de producción: Capacidad de producción expresada en función de las

horas máquina y mano de obra disponibles, inventario en proceso y normas de control

de calidad.

2. pepartamento de materjales: Existencia disponible de materias primas, programas

de entrega de sus proveedores y limitaciones de almacenamiento.

3. Departamento de ventas: Pronóstico de ventas, capacidad de las instalaciones de dis-

tribución, eficacia de la campaña publicitaria y efecto de la competencia.

Cada una de esas variables afecta el nivel de producción en Tyko. Sin embargo, es realmente

difícil establecer relaciones funcionales explícitas entre ellas y el nivel de producción.

Un primer nivel de abstracción requiere la definición de las fronteras del mundo real

supuesto. Pensando un poco, se puede aproximar el sistema real mediante dos variables do-

minantes:

1. Tasa de producción.

2. Tasa de consumo.

La determinación de la tasa de producción implica variables como la capacidad de produc-

ción, las normas de control de calidad y la disponibilidad de las materias primas. La tasa de

consumo está determinada por las variables asociadas al departamento de ventas. En esencia,

se logra la simplificación del mundo real al mundo supuesto "agrupando" varias variables del

mundo real en una sola variable para el mundo real supuesto.

Ahora es más fácil abstraer un modelo del mundo real supuesto. A partir de las tasas de

producción y de consumo se pueden establecer medidas de exceso o carencia de inventario.

El modelo abstraído se puede defInir de modo que equilibre los costos contrapuestos de exce-

so y de carencia de inventario; es decir, que minimice el costo total del inventario.

1.5 MÁS QUE SÓLO MATEMÁTICAS

Debido a la naturaleza matemática de los modelos de investigación de operaciones, hay una

tendencia a pensar que un estudio de investigación de operaciones siempre tiene en su raíz al

análisis matemático. Aunque las matemáticas son esenciales en la investigación de operacio-

nes, no debe uno recurrir de inmediato a los modelos matemáticos, sino hasta después de ha-

ber investigado métodos más sencillos. En algunos casos se podrá encontrar una solución "de

sentido común" mediante observaciones sencillas. En realidad, como el elemento humano

afecta en forma invariable la mayor parte de los problemas de decisiones, podría ser clave un

estudio de la psicología de las personas para resolver el problema. A continuación describire-

mos tres ejemplos que respaldan este argumento.

1. Al atender quejas sobre un servicio lento de elevadores en un edificio de oficinas

grande, se percibió al principio que la situación era un problema de línea de espera, que po-

1.5 Más que sólo matemáticas 7

dría requerir el uso de análisis matemáticos de colas o de simulación. Sin embargo, después

de estudiar el comportamiento de las personas que se quejaban, el psicólogo del equipo de in-

vestigación de operaciones sugirió instalar espejos de cuerpo entero en la entrada de los ele-

vadores. Como por milagro, desaparecieron las quejas, porque se mantuvo ocupada a la gente

examinándose a sí misma y a los demás mientras esperaban al elevador.

2. En un estudio del registro en las instalaciones en un gran aeropuerto inglés, un equi-

po de consultores de Estados Unidos y Canadá aplicaron la teoría de colas para investigar y

analizar la situación. Parte de la solución recomendó usar letreros bien ubicados, si la salida

de los pasajeros fuera en los próximos 20 minutos, pasaran a la cabeza de la cola y pidieran

servicio de inmediato. La solución no tuvo éxito porque lo pasajeros, al ser ingleses en su

mayoría, estaban "condicionados a un comportamiento muy estricto en las colas" y en conse-

cuencia se rehusaban a pasar frente a otros que esperaban en la fila.

3. En una fundidora de acero, primero se producen lingotes a partir del mineral, que se

usan a continuación para producir diversas clases de barras y perfiles de acero. El gerente de

la instalación notó que había una gran demora entre el momento en que se producían los lin-

gotes y cuando eran transferidos a la siguiente fase (donde se fabrican los productos finales).

En el caso ideal, la siguiente fase debería comenzar tan pronto como los lingote s salen de los

hornos, para reducir los costos de recalentamiento. Al principio se percibió que el problema

era de un caso d balanceo de líneas de producción, que se debía resolver reduciendo la capa-

cidad de producción de los hornos, o aumentando la capacidad del siguiente proceso. Sin em-

bargo, como parte de la comprensión del problema, el equipo de investigación de operaciones

elaboró tablas sencillas para resumir la producción de los hornos durante los tres turnos del

día, y descubrieron que, aun cuando el tercer turno comenzaba a las 11:00 P.M., la mayor par-

te de la producción salía entre las 2:00 y las 7:00 A.M. Investigando más a fondo se vio que los

operadores del tercer turno preferían tener prolongados descansos al comenzar el turno, para

después compensar, durante las horas de la madrugada, la producción perdida. El problema se

resolvió "nivelando" la producción de los lingotes en el turno.

De las ilustraciones anteriores se pueden sacar tres conclusiones:

1. Antes de embarcarse en un modelado matemático complicado, el equipo de investiga-

ción de operaciones debe aplazar la posibilidad de usar ideas "agresivas" para revolver la si-

tuación. La solución del problema del elevador con la instalación de espejos tiene más base en el

estudio del comportamiento humano que en el modelado matemático. También es más sencillo y

menos costoso que cualquier otra recomendación que se pudiera haber obtenido con un modelo

matemático. Quizá sea ésta la razón por la que los equipos de investigación de operaciones sue-

len incluir los conocimientos de "gente de fuera", procedente de otros campos no matemáticos

(en el caso del problema del elevador, la psicología). Esto fue reconocido e implementado por el

primer equipo inglés de investigación de operaciones durante la Segunda Guerra Mundial.

2. Las soluciones tienen su base en las personas, y no en la tecnología. Toda solución

que no tenga en cuenta al comportamiento humano, probablemente fallará. Aun cuando la so-

lución matemática del problema del aeropuerto británico pudiera haber sido razonable, el

hecho de que el equipo de consultores no percibió las diferencias culturales entre Estados

Unidos e Inglaterra (los estadounidenses y canadienses tienden a ser menos formales) produ-

jo una recomendación ineficaz.

3. Nunca debería iniciarse un estudio de investigación de operaciones si se tiene el pre-

juicio de usar determinado modelo matemático, antes de poder justificar su uso. Por ejemplo,

8 Capítulo 1

¿ Qué es la investigación de operaciones?

como la programación lineal es una técnica efectiva, hay una tendencia a aplicarla como la

adecuada para modelar "cualquier" situación. Ese proceder suele conducir hacia un modelo

matemático muy apartado de la situación real. En consecuencia, es imperativo analizar pri-

mero los datos disponibles, con las técnicas más sencillas posibles (por ejemplo, promedios,

tablas e histogramas), con objeto de detenninar la fuente del problema. Una vez definido el

problema, se puede tomar una decisión acerca de la herramienta más adecuada para llegar a la

solución. l En el problema de la fundidora, todo lo que se necesitó para rectificar la situación

fue elaborar tablas sencillas.

1.6 FASES DE UN ESTUDIO DE INVESTIGACiÓN DE OPERACIONES

Un estudio de investigación de operaciones se basa en la labor de equipo, donde los analistas de

investigación de operaciones y el cliente trabajan hombro con hombro. Los analistas, con sus

conocimientos de modelado, deben complementarse con la experiencia y la cooperación del

cliente para quien hacen el estudio.

Como herramienta de toma de decisiones, la investigación de operaciones es una ciencia

y un arte. Es una ciencia por las técnicas matemáticas que presenta, y es un arte porque el éxito

de todas las fases que anteceden y siguen a la resolución del modelo matemático depende mu-

cho de la creatividad y la experiencia del equipo de investigación de operaciones. Willemain

(1994) aconseja que "la práctica efectiva [de la investigación de operaciones] requiere algo

más que la competencia analítica. También requiere, entre otros atributos, el juicio (por ejem-

plo, cuándo y cómo usar detenninada técnica) y la destreza técnica en comunicaciones y en su-

pervivencia organizacional". .

Es difícil recetar cursos específicos de acción (parecidos a los que establece la teoría

precisa de los modelos matemáticos) para esos factores intangibles. Sólo se pueden ofrecer li-

neamientos generales para implementar la investigación de operaciones en la práctica.

Las fases principales de la implementación de la investigación de operaciones en la

práctica comprenden:

1. La definición del problema.

2. La construcción del modelo.

3. La solución del modelo.

4. La validación del modelo.

5. La implementación de la solución.

De las cinco fases, sólo la número tres de la solución del modelo es la que está mejor definida

y es la más fácil de implementar en un estudio de investigación de operaciones, porque mane-

ja principalmente modelos matemáticos precisos. La implementación de las demás fases es

más un arte que una teoría.

I Decidir acerca de determinado modelo matemático antes de usarIo es como "poner la carroza frente al ca-

ballo", y me recuerda la historia de un viajero frecuente de aerolínea, paranoico aterrado por la posibilidad

de una bomba terrorista a bordo. Calculó la probabilidad de ocurrencia de ese evento que, aunque fue muy

pequeña, no lo fue lo suficiente como para calmar su ansiedad. En adelante siempre llevaba una bomba al

avión, dentro de su portafolio, porque de acuerdo con sus cálculos, ¡la posibilidad de tener dos bombas a bor-

do era prácticamente cero!

1.7 Acerca de este libro 9

La definición del problema implica definir el alcance del problema que se investiga. Es

una función que se debe hacer entre todo el equipo de investigación de operaciones. Su resulta-

.1" final será identificar tres elementos principales del problema de decisión, que son: 1) la des-

cripción de las alternativas de decisión; 2) la determinación del objetivo del estudio, y 3) la

especificación de las limitaciones bajo las cuales funciona el sistema modelado.

La construcción del modelo implica traducir la definición del problema a relaciones

matemáticas. Si el modelo que resulte se ajusta a uno de los modelos matemáticos normales,

como puede ser la programación lineal, se puede llegar a una solución empleando los algorit-

mos disponibles. En forma alternativa, si las relaciones matemáticas son demasiado complejas

como para permitir el cálculo de una' solución analítica, puede ser que el equipo de investiga-

ción de operaciones opte por simplificar el modelo y usar un método heurístico, o que el equi-

po pueda recurrir al uso de una simulación, si es aproximada. En algunos casos se podrá

necesitar una combinación de modelos matemáticos, de simulación y heurísticos para resolver

el problema de decisiones.

La solución del modelo es, con mucho, la fase más sencilla de todas las de la investiga-

ción de operaciones, porque supone el uso de algoritmos bien definidos de optimización. Un

aspecto importante de la fase de solución del modelo es el análisis de sensibilidad. Tiene que

ver con la obtención de información adicional sobre el comportamiento de la solución óptima

cuando el modelo sufre ciertos cambios de parámetros. Se necesita en especial el análisis de

sensibilidad cuando no se pueden estimar con exactitud los parámetros del modelo. En esos

casos es importante estudiar el comportamiento de la solución óptima en las proximidades de

los parámetros estimados.

La validación del modelo comprueba si el modelo propuesto hace lo que se quiere que

haga, esto es, ¿predice el modelo en forma adecuada el comportamiento del sistema que se es-

tudia? Al principio, el equipo de investigación de operaciones se debe convencer que el resul-

tado del modelo no incluya "sorpresas". En otras palabras, ¿tiene sentido la solución? ¿Se

pueden aceptar intuitivamente los resultados? Desde el lado formal, un método frecuente para

comprobar la validez de un modelo es comparar su resultado con datos históricos. El modelo

es válido si, bajo condiciones de datos semejantes, reproduce el funcionamiento en el pasado.

Sin embargo, en general no hay seguridad de que el funcionamiento en el futuro continúe re-

produciendo los datos del pasado. También, como el modelo se suele basar en un examen cui-

dadoso de los datos históricos, la comparación propuesta debería ser favorable. Si el modelo

propuesto representa un sistema nuevo, no existente, no habrá datos históricos para las com-

paraciones. En esos casos se podrá recurrir a una simulación, como herramienta independien-

te para verificar los resultados del modelo matemático.

La implementación de la solución de un modelo validado implica la traducción de los

resultados a instrucciones de operación, emitidas en forma comprensible para las personas

que administrarán al sistema recomendado. La carga de esta tarea la lleva principalmente el

equipo de investigación de operaciones.

1.7 ACERCA DE ESTE LIBRO

MoITÍs (1967) dijo que "la enseñanza de modelos no equivale a la enseñanza del modelado".

He tomado nota de esta importante afirmación al preparar la séptima edición. Se ha hecho un

esfuerzo consciente para presentar el arte del modelado en investigación de operaciones. Los

10 Capítulo 1

¿ Qué es la investigación de operaciones?

modelos realistas que se presentan en el libro, los numerosos problemas (en palabras) de apli-

cación y los casos detallados que se presentan al final de los capítulos permiten tener una pers-

pectiva del análisis de casos en la práctica. Debido a la importancia de los cálculos en la

investigación de operaciones, el libro contiene muchas herramientas para llevar a cabo esta ta-

rea, que van desde tutoriales hasta paquetes de programas comerciales y hojas de cálculo de

Excel.

El autor cree que un primer curso de investigación de operaciones debe proporcionar al

alumno una buena base de las matemáticas de esta disciplina, así como una idea de las aplica-

ciones y cálculos en el campo. De este modo se proporciona a los usuarios de investigación

de operaciones la clase de confianza que faltaría, normalmente, si el adiestramiento principal

se concentrara sólo en los aspectos filosóficos y artísticos de la investigación de operaciones.

Una vez establecido un conocimiento fundamental de las bases matemáticas, el lector podrá

aumentar sus posibilidades en el lado artístico de modelado, revisando los casos que se ven en

di versas revistas y publicaciones. El autor recomienda en particular In te rfaces (publicada por

INFORMS) como una rica fuente de aplicaciones interesantes de la investigación de opera-

.

Clones.

REFERENCIAS SELECCIONADAS

Altier, W. 1., The Thinking Manager's Toolbox: Effective Processes for Probleln Solving and Decision

Making, Oxford University Press, Nueva York, 1999.

Checkland, P., Systefns Thinking, System Practice, Wiley, Nueva York, 1999.

Evans, 1., Creative Thinking in the Decision and Management Sciences, South- Westem Publishing,

Cincinnati, Ohio, 1991.

Gass, S., "Model World: Danger, Beware the User as a Modeler", Inteifaces, vol. 20, núm. 3, págs.

60-64, 1990.

Morris, W., "On the Art of Modeling", Management Science, vol. 13, págs. B707-B717, 1967. .

Paulos, 1. A., Innumeracy: Mathematicalllliteracy and its Consequences, Hill and Wang, Nueva York,

1988.

Taha, H., "Guide to Optimization Models", capítulo 1 1.3 en Maynard's Industrial Engineering Hand-

book, 5a. ed., Kjel Zandon, editor, McGraw-Hill, Nueva York, 2001, págs. 11.45-11.65.

Willemain, T. R., "Insights on Modeling from a Dozen Experts", Operations Research, vol. 42, núm. 2;

págs. 213-222, 1994.

12 Capítulo 2

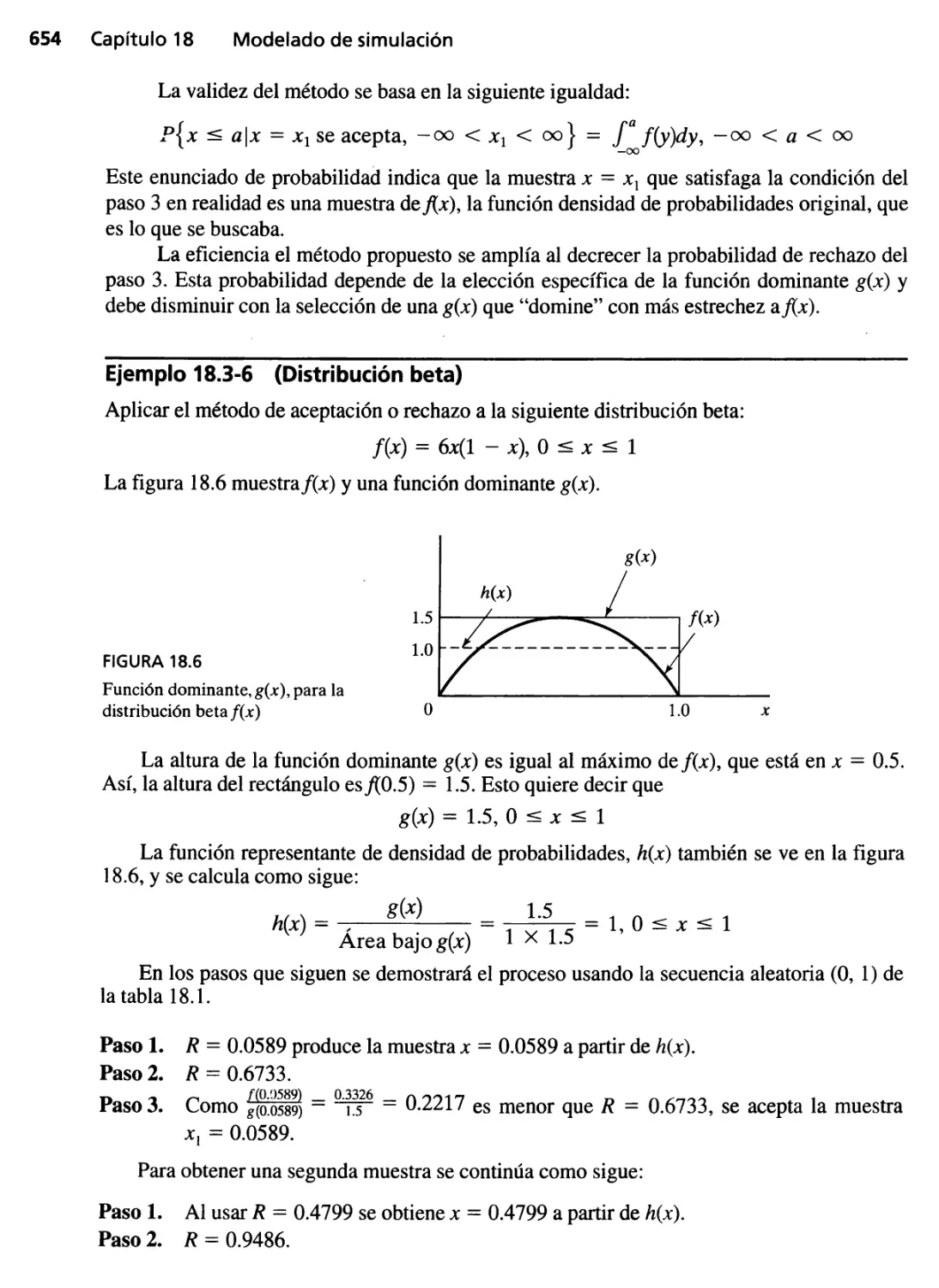

Introducción a la programación lineal

Ejemplo 2.1-1 (La compañía Reddy Mikks)

Reddy Mikks produce pinturas para interiores y exteriores, MI y M2

La tabla siguiente pro-

porciona los datos básicos del problema.

Ton de materia prima de

Pinturas para

exteriores

Pinturas para

interiores

Disponibilidad diaria

máxin-la (ton)

Materia prima, M1

TvIateria prima, M2

Utilidad por ton (miles de $)

6

1

5

4

2

4

24

6

U na encuesta de mercado indica que la demanda diaria de pintura para interiores no pue-

de ser mayor que 1 tonelada más que la de pintura para exteriores. También, que la demanda

máxima diaria de pintura para interiores es de 2 toneladas. "

Reddy Mikks desea determinar la mezcla óptima (la mejor) de productos para exteriores

y para interiores que maximice la utilidad diaria total.

El modelo de programación lineal, como en cualquier modelo de investigación de opera-

ciones, tiene tres componentes hásicos.

1. Las variables de decisión que se trata de determinar.

2. El objetivo (la meta) que se trata de optirnizar.

3. Las restricciones que se deben satisfacer.

La definición correcta de las variables de decisión es un primer paso esencial en el desarrollo

del modelo. Una vez hecha, la tarea de construir la función objetivo y las restricciones se ha-

ce en forma más directa.

. Para el problema de Reddy Mikks, se necesita determinar las cantidades a producir de

pinturas para exteriores e interiores. ASÍ, las variables del modelo se definen como sigue:

Xl = Toneladas producidas diariamente, de pintura para exteriores

X 2 = Toneladas producidas diariamente, de pintura para interiores

Para formar la función objetivo, la empresa desea aumentar sus utilidades todo lo posible. Si

z representa la utilidad diaria total (en miles de dólares), el objetivo de la elnpresa se expresa así:

Maximizar z = 5x 1 + 4x 2

A continuación se definen las restricciones que limitan el1;1so de las materias primas y )a

demanda. Las restricciones en materias primas se expresan verbalmente como sigue:

( Uso de una mat

ria prima ) <: ( Disponibili

ad

áXima )

para ambas pInturas de materIa prIma

Según los datos del problema,

Uso de la materia prima MI, por día = 6x 1 +.4x 2 toneladas

u so de la materia prima M2, por día = Ix I + 2x:: toneladas

Ya que la' disponibilidad de las materias primas MI y M2 s.e limita a 24 y 6 toneJadas, respec-

ti vamente, las restricciones correspondientes se expresan corno sigue:

2.1 Modelo de programación lineal con dos variables 13

6x 1 + 4 2 < 24 (Materia prima MI)

Xl + 2x 2 < 6 (Materia prima M2)

La primera restricción de la demanda indica que la diferencia entre la producción diaria de

pinturas para interiores y exteriores, X2 - Xl' no debe ser mayor que 1 tonelada, yeso se tradu-

ce en X2 - Xl < 1. La segunda restricción de la demanda estipula que la demanda máxima

diaria de pintura para interiores se limita a 2 toneladas, y so se traduce como X2 < 2.

Una restricción implícita (o "que se sobreentiende") es que las variables Xl y Xi no pueden

asumir valores negativos. Las restricciones de no negatividad, Xl :> O, X2 :> O, expresan ese

requisito.

El modelo de Reddy Mildes comple o es

Maximizar z = 5XI + 4X2

sujeta a

6Xl + 4X2 < 24

Xl + 2x 2 < 6

-Xl + X2 < 1

X2 < 2

Xb X2 :> O

Cualquier valor de Xl y X2 que satisfaga todas las restricciones del modelo es una s lución

factible. Por ejemplo, la solución Xl = 3 toneladas diarias y X2 = 1 tonelada diaria es ,facti-

ble, porque no viola alguna de las restricciones, incluyendo las de no negati vidad. Para com-

probar este resultado se sustituye (XI = 3, X2 = 1) en el lado izquierdo de cada restricción.

Por ejemplo, en la primera restricción, 6x] + 4X2 = 6 X 3 4 X 1 = 22, que es menor

que 24 en el lado derecho. El valor de la función objetivo correspondiente a la solución'

(x] = 3, X2 = 1) es z = 5 X 3 + 4 X 1 = 19 (miles de cfólares).

Desde el punto de vista de todo el modelo, nos. interesa determinar la solución óptima

factible que produzca la utilidad total máxima y al mismo tiempo satisfaga todas las restric-

ciones. No se acepta enumerar las soluciones factibles, porque el modelo tiene una cantidad

infinita de ellas. En su lugar, se necesita un procedi ento sistemático que ubique con eficien-

cia la solución óptima. El método gráfico de la sección 2.3, y su generalización algebraica en

el capítulo 3, resuelven este punto.

En el ejemplo anterior, las funciones objetivo y restricciones son lineales, todas. La Iinea-

Iidad implica que la programación lineal.debe's tisfacer dos propiedades: proporcionalidad y

aditividad. . .

. .

1. La proporcionalidad requiere que la contriblición de cada variable de decisión en la

función objetiyo, y sus requerimientos en las restricciones, sea directamente proporcional al

valor de la variable. Por ejemplo, en el modelo de Reddy Mikks, las cantidades 5x) y 4x 2 ex-

presan las utilidades por producir XI y x 2 toneladas de pintura para exteriores y para interiores,

, . .

respectivamente, y las utilidades unitarias por tonelada son 5 y 4, que definen las constantes de

proporcionalidad. Si, por otra parte, Reddy Mikks ofrece alguna clase de descuentos por canti-

dad cuando las ventas son mayores que ciertas cantidades, la utilidad ya no será proporcional a

las cantidades producidas'x} y x 2 . .

14 Capítulo 2

Introducción a la programación lineal

2 La aditividad estipula que la contribución total de todas las variables en la función

objetivo y sus requerimientos en las restricciones, sean la suma directa de las contribuciones o

requerimientos individuales de cada variable. En el modelo de Reddy Mikks, la utilidad total

es igual a la suma de dos componentes individuales de utilidad. Sin embargo, si los dos pro-

ductos compiten por la misma parte de mercado en forma tal que un aumento de ventas de uno

afecte negativamente al otro, ya no se satisface la propiedad de aditividad.

CONJUNTO DE PROBLEMAS 2.1A

1. ara el modelo de Reddy.Mikks, defina cada una de las siguientes restricciones y exprésela con

una constante del lado derecho:

a) La demanda diaria de pintura para interiores es mayor que la de pintura para exteriores en al

menos 1 tonelada.

b) El uso diario de la materia prima M2 es 6 toneladas cuando mucho, y 3 toneladas cuando menos.

e) La demanda de pintura para interiore no puede ser menor que la demanda de pintura para

exteriores.

d) La cantidad mínima que se debe producir de pinturas para interiores y para exteriores es

de 3 toneladas.

e) La proporción de pintura para interiores entre la producción total de pint\lras para interiores y,

para exteriores no debe ser mayor que 0.5.

2. Determine la mejor solución factible entre las siguientes soluciones (factibles y no factibles) del

modelo de Reddy Mildes:

a) Xl = 1, X2 = 4

b) Xl = 2, X2 = 2

e) Xl ..:...- 3, X2 = 1.5

d) Xl = 2, X2 = 1

e) Xl = 2, X2 = -1

3. Para la solución factible XI = 2, x 2 = 2, del modelo de Reddy Mikk:s, determine

. a) La cantidad no usada de la materia prima MI.

b) La cantidad no usada de la materia prima M2.

4. Suponga que Reddy Mikks vende su pintura para exteriores a un mayorista, con un descuento por

volumen. La utilidad por tonelada es $5000 si el mayorista no compra má de 2 toneladas diarias, y

de $4500 en los demás casos. ¿Se puede traducir esta situación a un modelo de programación lineal?

2.2 SOLUaÓN GRÁFICA DE LA PROGRAMACiÓN LINEAL

El procedimiento de solución gráfica comprende dos pasos:

1. Determinación del espacio de soluciones que define todas las soluciones factibles del

modelo.

2. Determinación de la solución óptima, entre todos los puntos factibles del espacio de so-

luciones.

Usaremos dos ejemplos en el procedimiento, para mostrar cómo se manejan las funcio-

nes objetivo de maximización y de minimización.

2.2 Solución gráfica de la programación lineal 15

2.2. 1 Solución de un modelo de maximización

Ejemplo 2.2-1

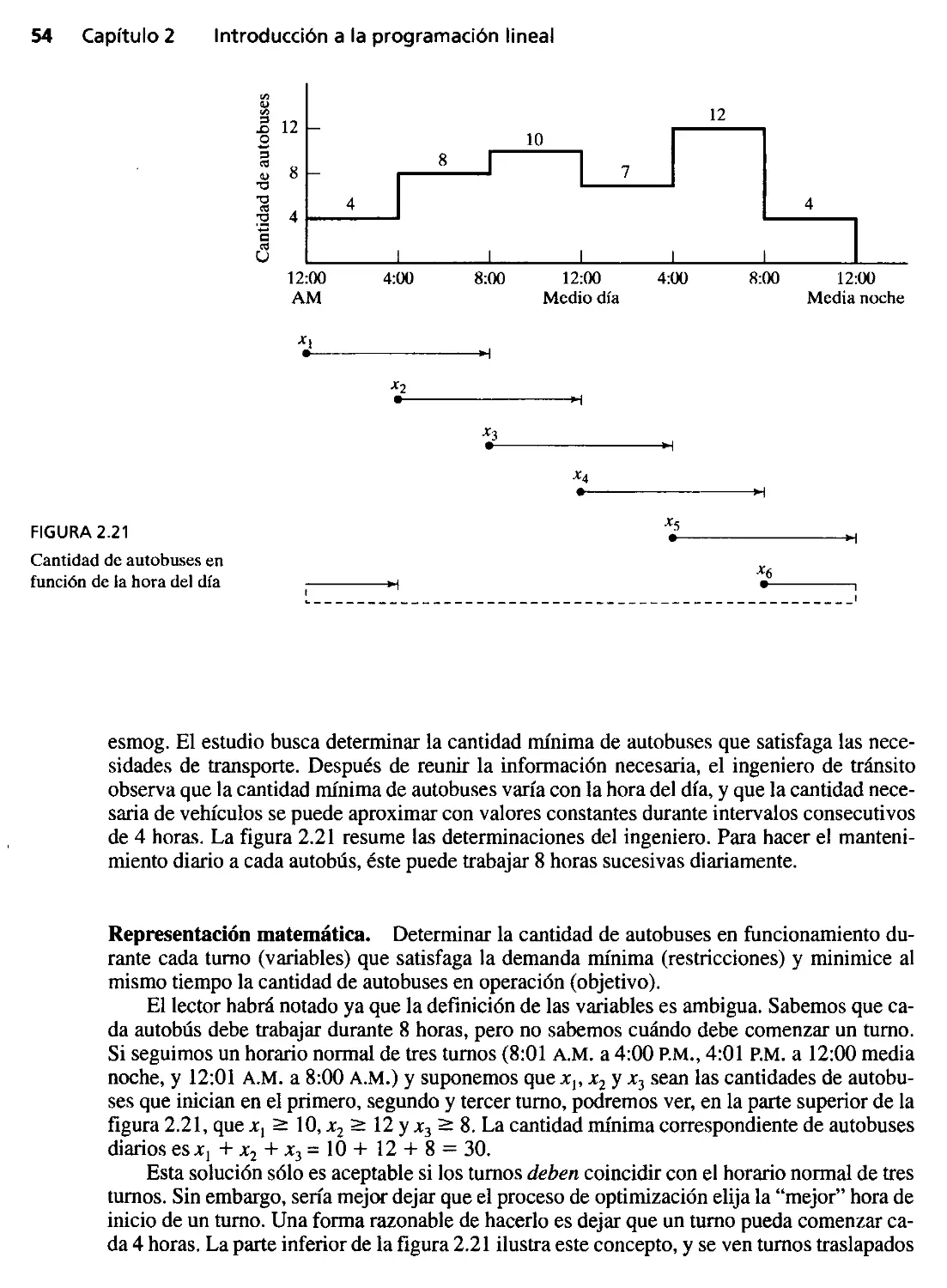

,En este ejemplo se resolverá el modelo de Reddy Mikks, de la sección 2.1.

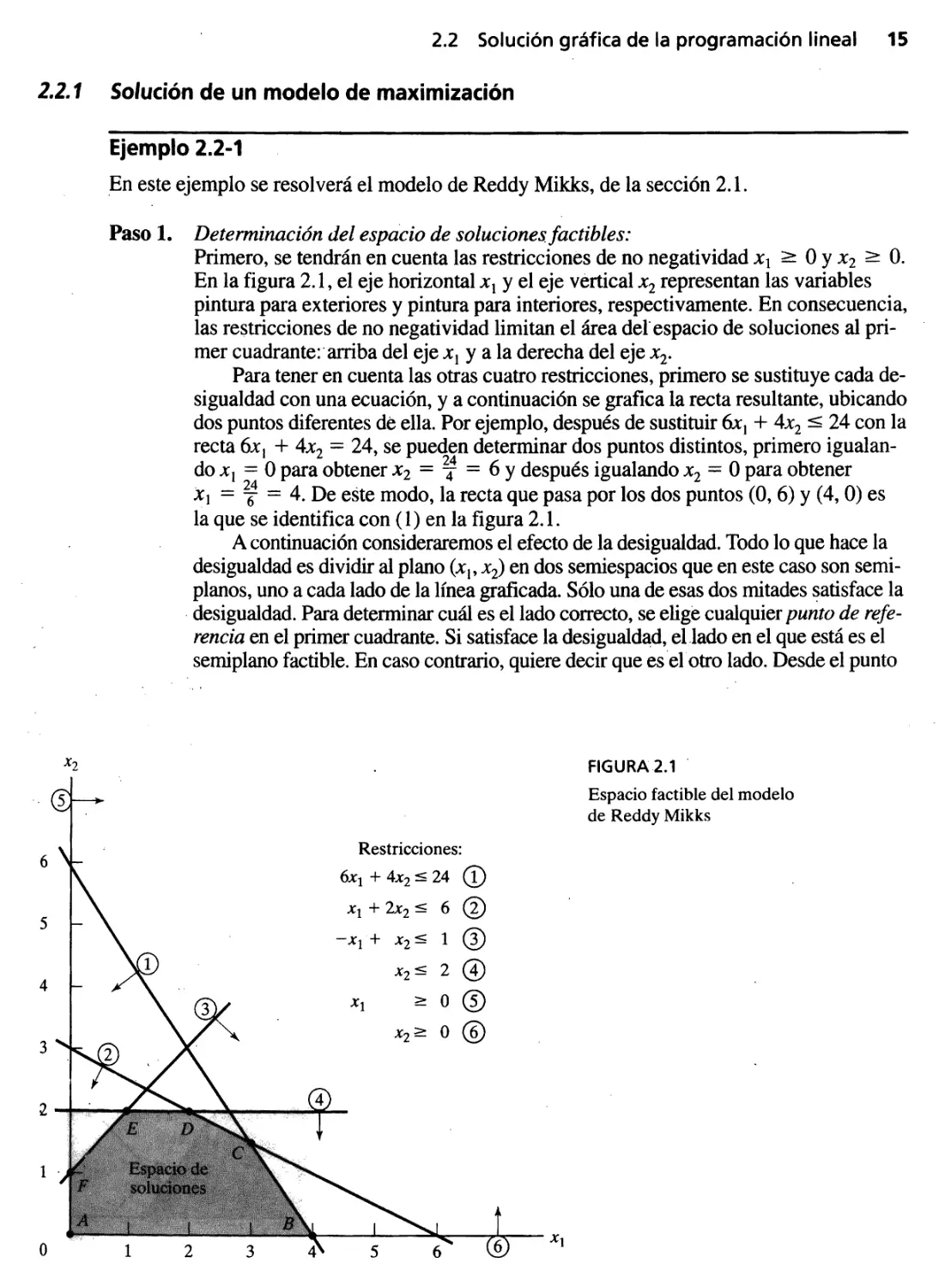

Paso 1. Determinación del espacio de soluciones.factibles:

Primero, se tendrán en cuenta las restricciones de no negatividad Xl > O Y X2 >- O.

En la figura 2.1, el eje horizontal Xl y el eje vertical x 2 representan las variables

pintura para exteriores y pintura para interiores, respectivamente. En consecuencia,

las restricciones de no negatividad limitan el área del" espacio de soluciones al pri-

mer cuadrante:'arriba del eje Xl y a la derecha del eje x 2 .

Para tener en cuenta las otras cuatro restricciones, primero se sustituye cada de-

sigualdad con una ecuación, y a continuación se grafica la recta resultante, ubicando

dos puntos diferentes de ella. Por ejemplo, después de sustituir 6x 1 + 4x 2 < 24 con la

recta 6x I + 4x 2 = 24, se pueden determinar dos puntos distintos, primero igualan-

do Xl = O para obtener X2 =

4 = 6 y después igualando x 2 = O para obtener

Xl = 26 4 = 4. De este modo, la recta que pasa por los dos puntos (O, 6) y (4, O) es

la que se identifica con (1) en la figura 2.1.

A continuación consideraremos el efecto de la desigualdad. Todo lo que hace la

desigualdad es dividir al plano (XI' x 2 ) en dos semiespacios que en este caso son semi-

planos, uno a cada lado de la línea graficada. Sólo una de esas dos mitades

atisface la

. desigualdad. Para detenninar cuál es el lado correcto, se elige cualquier punto de refe-

rencia en el primer cuadrante. Si satisface la desigua1d

d, ellado en el que está es el

semiplano factible. En caso contrario, quiere decir que es'elotro lado. Desde el punto

" '

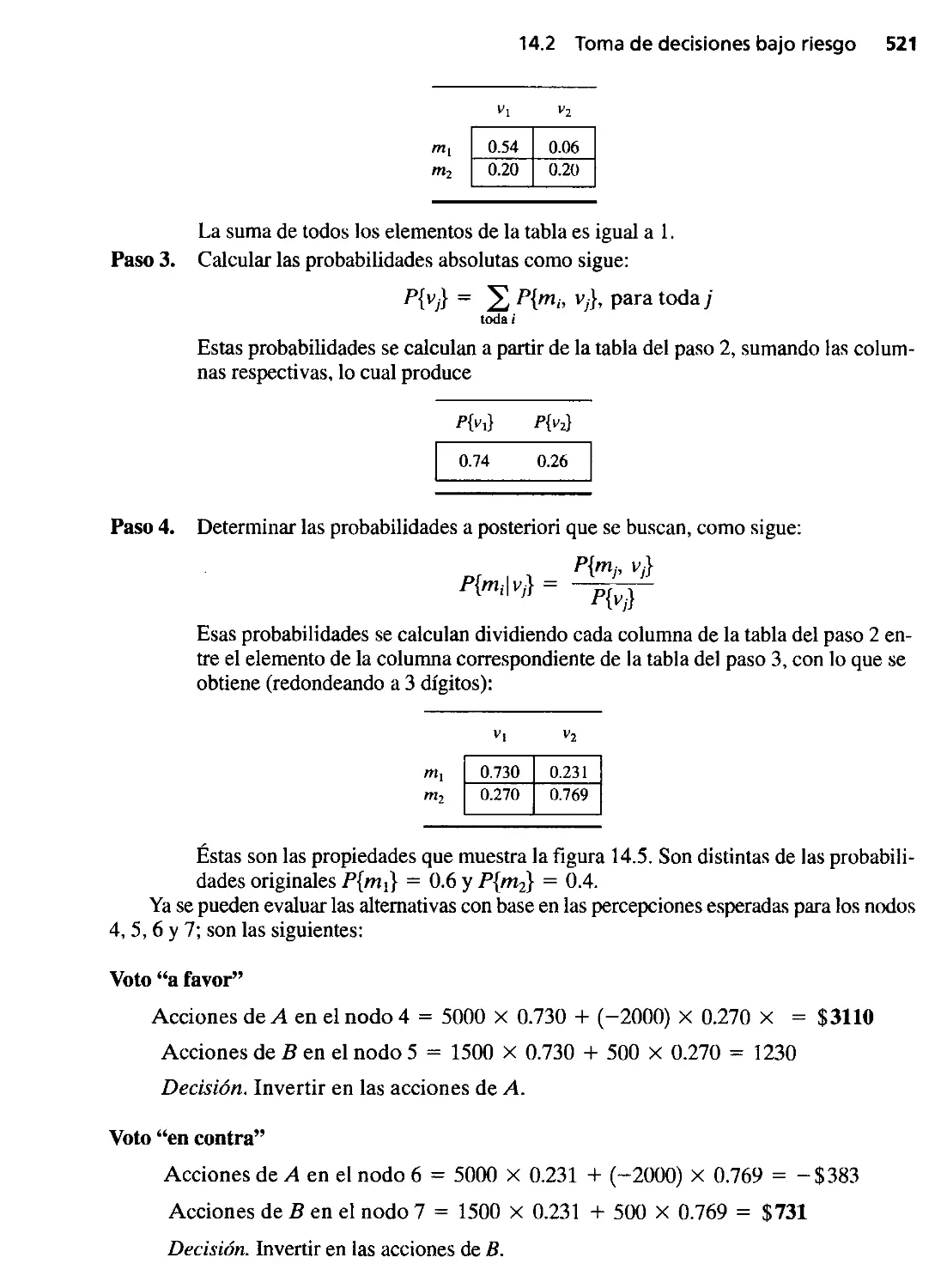

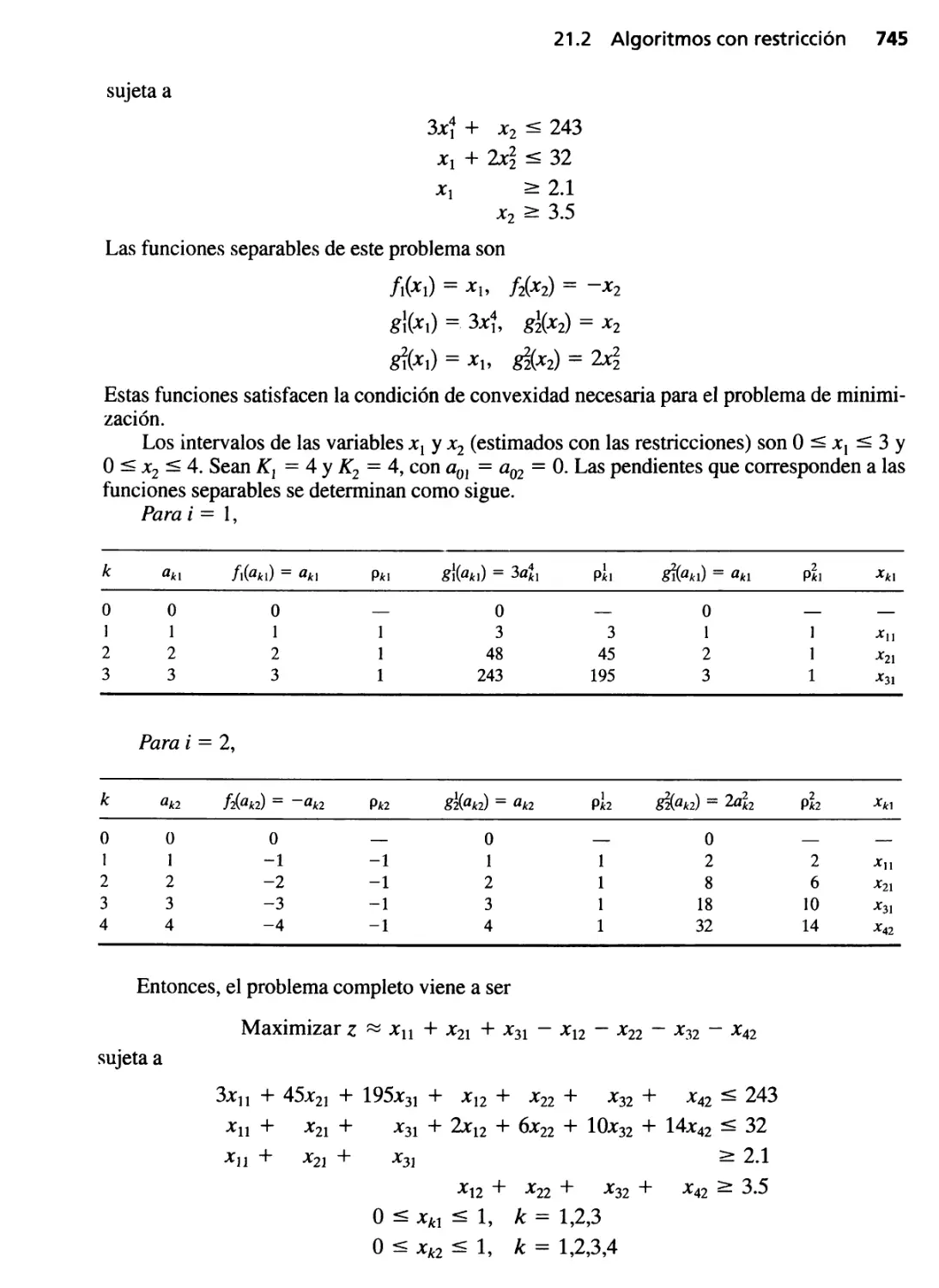

X2 FIGURA2.1 '

Espacio factible del modelo

de Reddy Mikks

6 Restricciones:

CD

6XI + 4X2 < 24

xl + 2x 2 < 6 @

5

-xl + x2 < 1 G)

x2 < 2 G)

4

xl > O 0

X2 ;::: O @

3

1 '

Xl

2

o

16 Capítulo 2

Introducción a la programación lineal

de vista de los cálculos, es cómodo seleccionar a (O, O) como el punto de referencia, a

menos que la recta pase por el origen; si así fuera, se debería elegir otro punto.

El uso del punto de referencia (O, O) se ilustra con la restricción 6Xl + 4X2 -< 24.

Como 6 X O + 4 X O = O es menor que 24, el semi plano que representa la desi-

gualdad incluye al origen (lo que se indica con la flecha en la figura 2.1). Para de-

mostrar el uso de otros puntos de referencia, investigaremos (6, O). En este caso

6 X 6 + 4 X O = 36, que es mayor que el lado derecho de la primera restricción, y .'

eso indica que el lado en el que está (6, O) no es factible para la desigualdad. Este re-

sultado es consistente con el que se obtuvo usando (O, O) como punto de referencia.

Con la aplicación del procedimiento del punto de referencia a todas las restric-

ciones del modelo se obtiene el espacio factible que se indica en la figura 2.1.

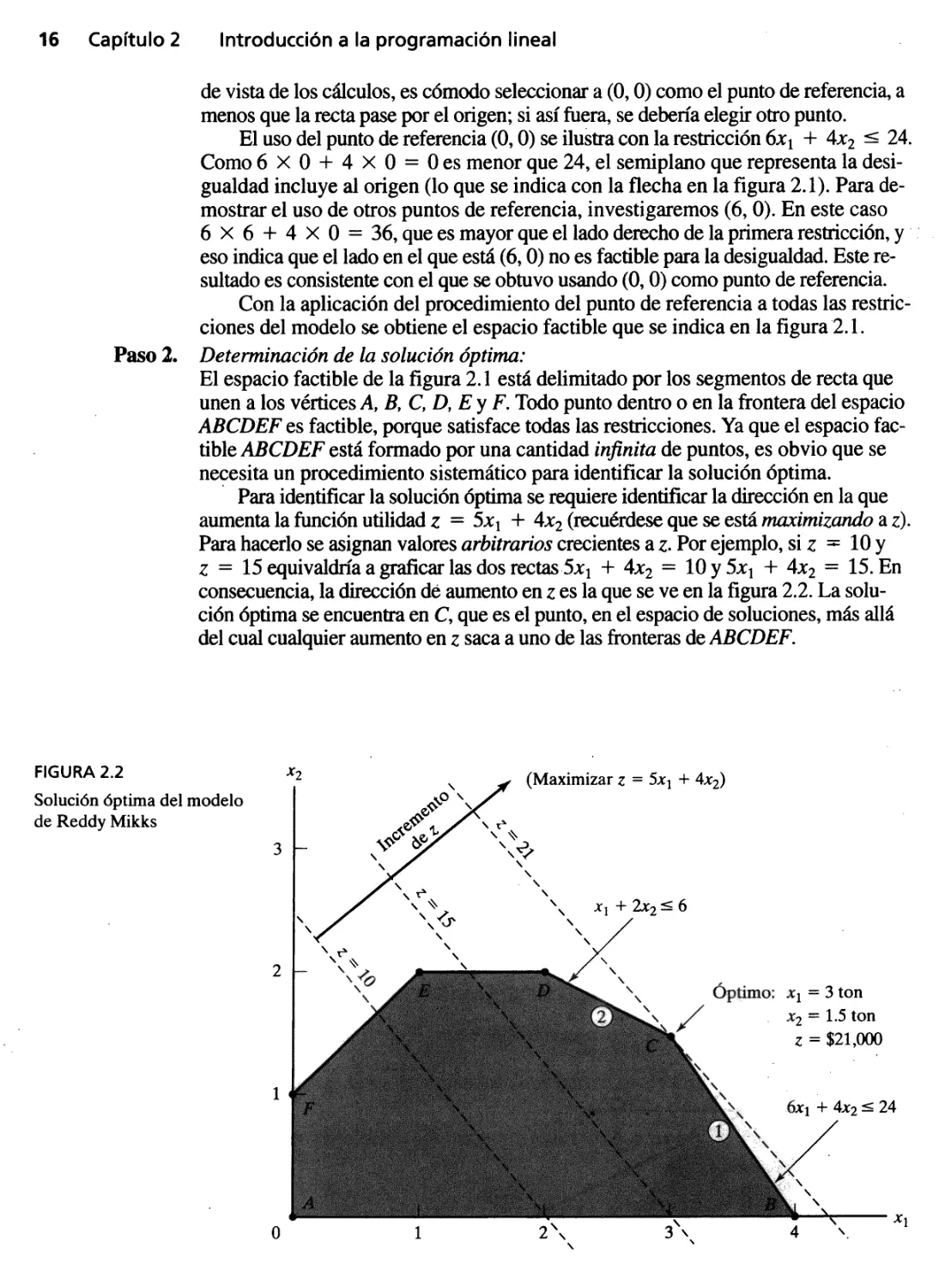

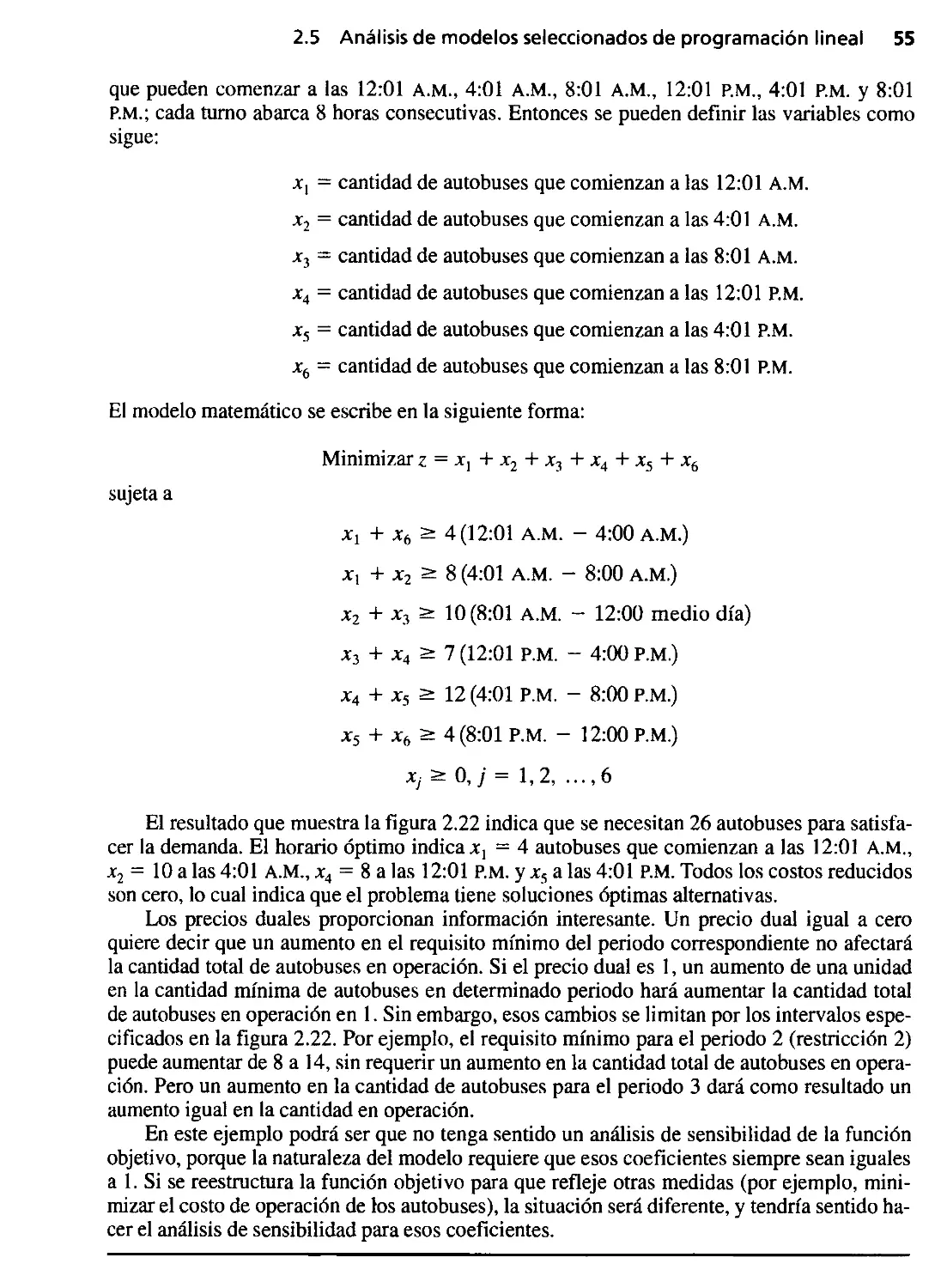

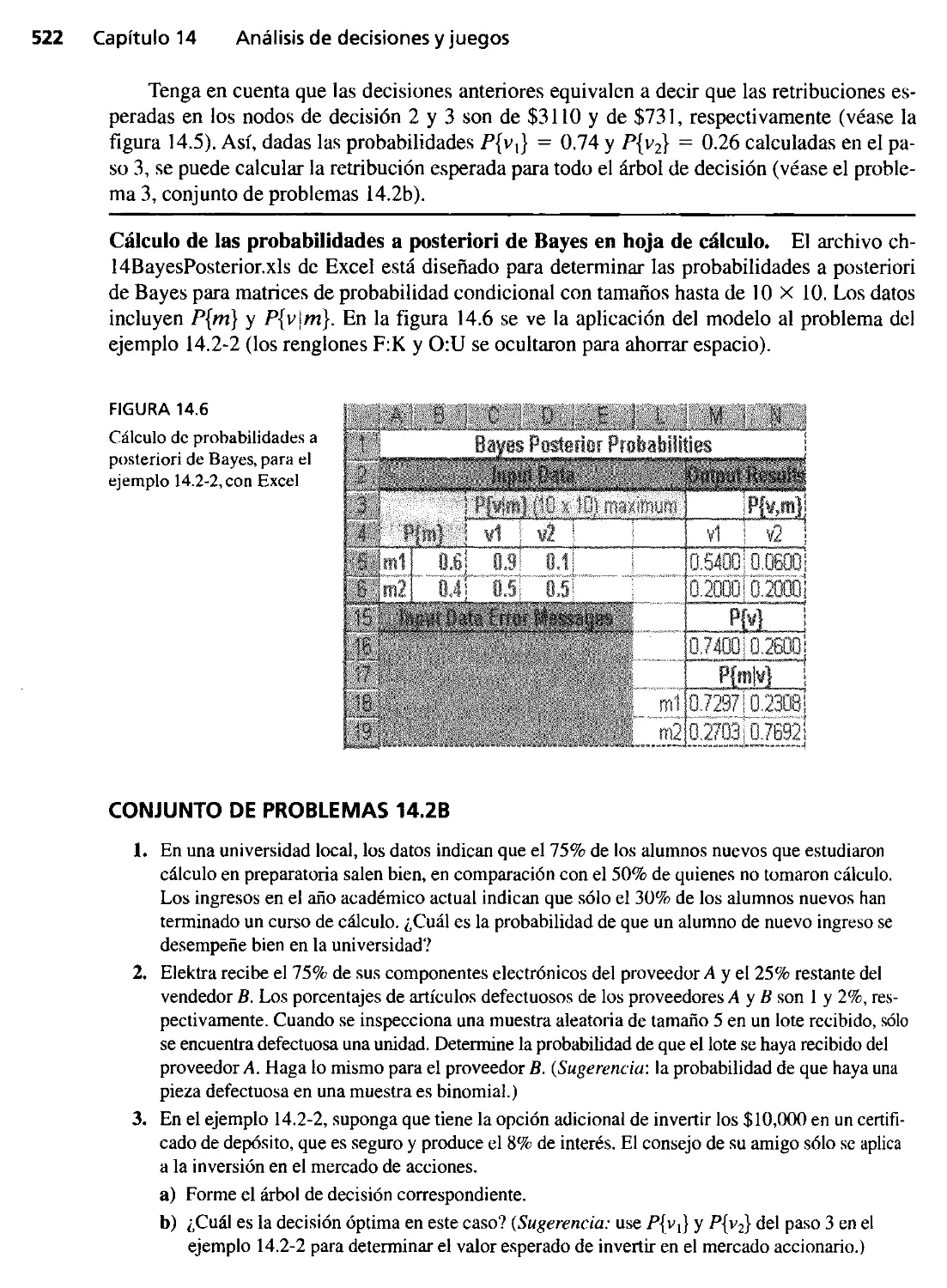

Paso 2. Determinación de la solución óptima:

El espacio factible de la figura 2.1 está delimitado por los segmentos de recta que

unen a los vértices A, B, C, D, E Y F. Todo punto dentro o en la frontera del espacio

ABCDEF es factible, porque satisface todas las restricciones. Ya que el espacio fac-

tible ABCDEF está formado por una cantidad infinita de puntos, es obvio que se

necesita un procedimiento sistemático para identificar la solución óptima.

Para identificar la solución óptima se requiere identificar la dirección en la que

aumenta la función utilidad z = 5Xl + 4X2 (recuérdese que se está maximizando a z).

Para hacerlo se asignan valores arbitrarios crecientes a z. Por ejemplo, si z :; 10 Y

z = 15 equivaldria a graficar las dos rectas5xl + 4X2 = 10 Y 5Xl + 4X2 = 15. En

consecuencia, la dirección de aumento en z es la que se ve en la figura 2.2. La solu-

ción óptima se encuentra en C, que es el punto, en el espacio de soluciones, más allá

del cual cualquier aumento en z saca a uno de las fronteras de ABCDEF.

FIGURA 2.2

Solución óptima del modelo

de Reddy Mikks

X2

,

,

,

'!\. o ,

'lJ ,

'lJ 1.-

, \J 'b'lJ

,

,

(Maximizar z = 5xl + 4x2)

1

, r

,

, '''f'Ó

" r

,

',-&

,

,

,

,

, r

,

',

,

,

,

,

,

,

,

,

,

Xl + 2x 2 <: 6

3

2

Xl = 3 ton

X2 = 1.5 ton

Z = $21,000

6x 1 + 4X2 <: 24

o

1

4

Xl

,

2.2 Solución gráfica de la programación lineal 17

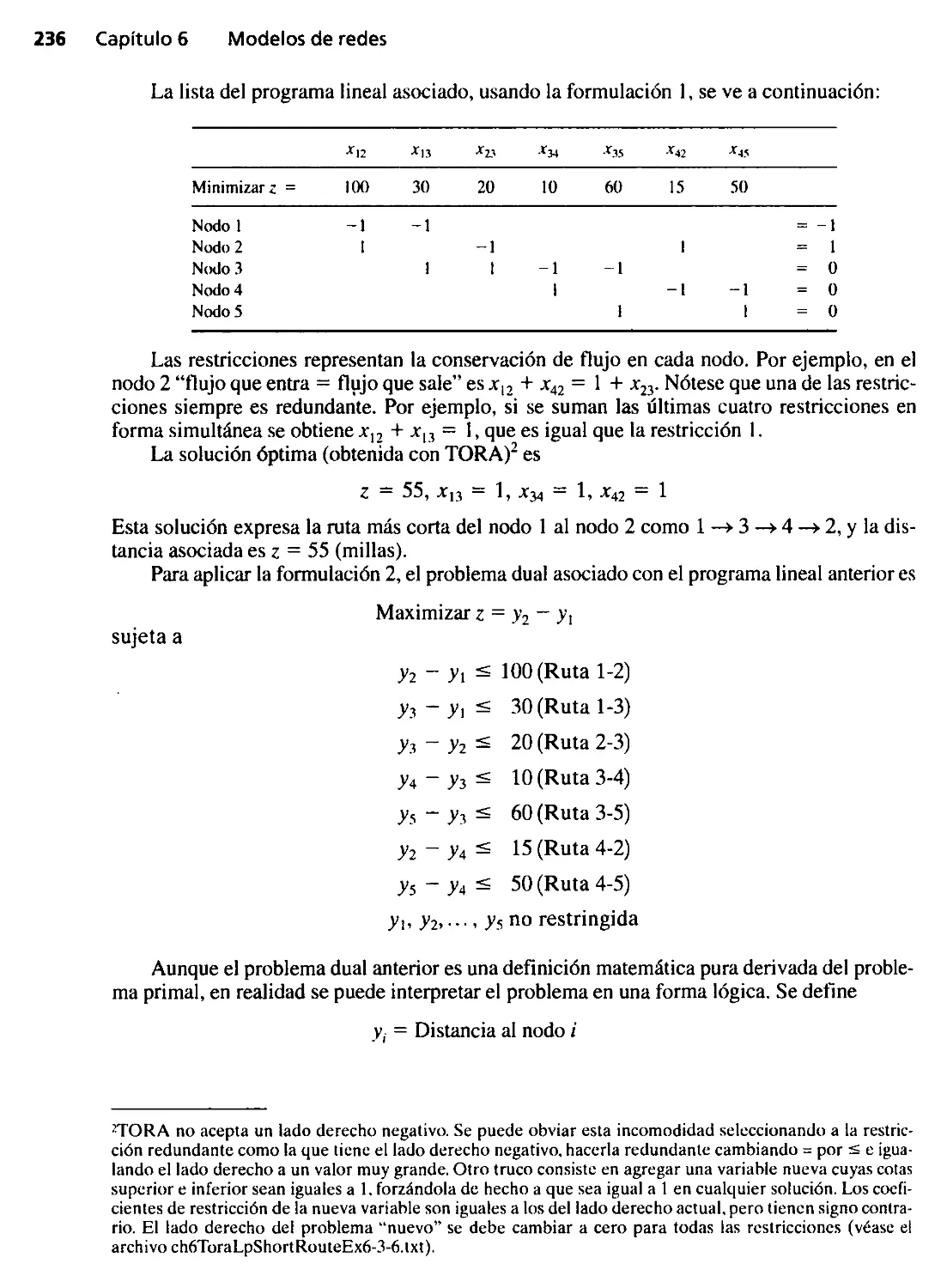

Los valores de XI y X 2 correspondientes al punto óptimo e se calculan resolvien-

do las ecuaciones asociadas a las rectas (1) y (2), esto es, resolviendo

6x¡ + 4X2 = 24

Xl + 2x 2 = 6 .

La solución es Xl = 3 Y X2 = 1.5 Y en ese caso z = 5 X 3 + 4 X 1.5 = 21. Eso

equivale a una mezcla de productos de 3 toneladas de pintura para exteriores y 1.5

toneladas de pintura para interiores. La utilidad diaria correspondien e es $21,000.

. No es por accidente que la solución óptima se encuentre en un punto d esqui-

na del espacio de soluciones, donde se cruzan dos líneas. En alidad, si e cambia

la pendiente de Ja función utilidad z (cambiando sus coeficientes), se verá que la so-

lución óptima siempre se.encuentra en esos puntos de esquina. Esta observación es

clave para desarrollar el algoritmo símplex general que se presenta en el capítulo 3.,

CONJUNTO DE PROBLEMAS 2.2A

. :..,

.: 3.

1. Determine el espacio factible para cada una de las siguientes restricciones independientes, cuan-

do Xl' X 2 < O.

a) -3XI + X2 < 6

b) Xl - a2 5

e) al - 3X2 < 12

d) Xl - x2 < o

e) -Xl + x2 > O

2. Identifique la dirección de aumento de z, en cada uno de los casos siguientes:

a) Maximizar z = Xl - x 2

b) Maximizar z = -5x I - 6x 2

e) M imizar z = -Xl + 2

d) Maximizar z = -3x 1 + x 2

Determine el espacio de soluciones y la solución óptima del modelo de Reddy Mildes para cada

uno de los siguientes cambios independientes:

a) La demanda diaria máxima de pintura para exteriores es de 2.5 toneladas.

b) La demanda dicuia de pintura para interiores es por lo menos de 2 toneladas.

e) La demanda diaria de pintura para interiores es exactamente 1 tonelada más que la de pintura

para exteriores.

d) La disponibilidad di a de la materia prima MI es cuando menos 24 toneladas.

e) La disponibilidad diaria de la materia prima MI es cuando menos 24 toneladas, y la demanda

. diaria de pintura para interiores es mayor que la de pintura para exteriores en al menos

1 tonelada.

4. Para el modelo original de Reddy Mikks, identifique el o los puntos de esquina que defina(n) la

solución óptima para cada una de las siguientes funciones objetivo:

a) z = 3XI + X2

b) z = Xl + 3X2

e) z = 6x l + 4X2

¿En qué difiere la solución de c), de las de a) y b)?

18 Capítulo 2

Introducción a la programación lineal

5. Juan acaba de entrar a la universidad, y se da cuenta que si sólo estudia y no juega, su personali-

dad será gris. Desea repartir su tiempo disponible, aproximadamente de 10 horas por día, entre

juego y estudio. Estima que el juego es doblemente divertido que el estudio. También desea es-

tudiar cuando menos un tiempo igual al que pasa jugando. Sin embargo, se da cuenta que si debe

hacer todas sus tareas escolares, no puede jugar más de 4 horas diarias. ¿Cómo debe repartir

Juan su tiempo, para maximizar su placer de estudiar y jugar?

2.2.2 Solución de un modelo de minimización

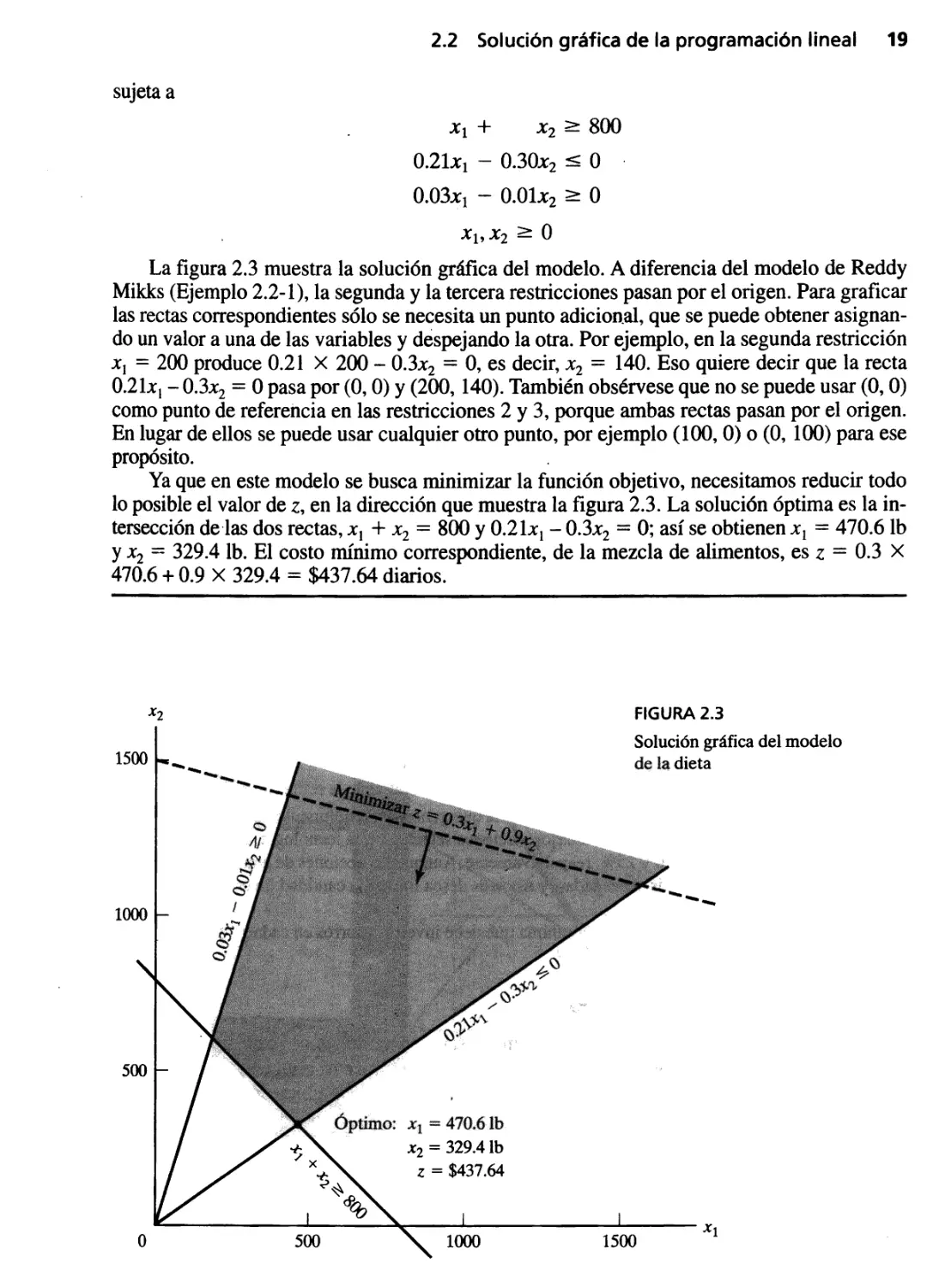

Ejempl 2.2-2 (Problema_de la dieta)

En Granjas Modelo se usa diariamente un mínimo de 800 libras (lb) de un alimento especial,

que es una mezcla de maíz y soya, con las composiciones siguientes:

lb por lb de alimento

Alimento Proteínas Fibras Costo ($/lb)

Maíz 0.09 0.02 0.30

Soya 0.60 0.06 . 0.90

Las necesidades dietéticas del alimento especial son un mínimo de 30% de proteínas y un

máximo de 5% de fibras. Granjas Modelo desea determinar las proporciones de alimento que

produzcan un costo diario mínimo.

Como la mezcla de alimentos consiste en maíz y soya, las variables de decisión del mo-

delo se definen como sigue:

XI = lb de maíz en la mezcla diaria

x 2 = lb de soya en la mezcla diaria

La función objetivo trata de minimizar el costo (en dólares) diario total de la mezcla de

alimentos, y en consecuencia se expresa como sigue:

minimizar z = 0.3x I + 0.9x 2

Las restricciones del modelo reflejan la cantidad diaria necesaria y los requerimientos

dietéticos. Como Granjas Modelo necesita 'un mínimo de 800 lb diarias de alimento, la res-

tricción correspondiente se puede expresar como sigue:

XI + x 2 > 800

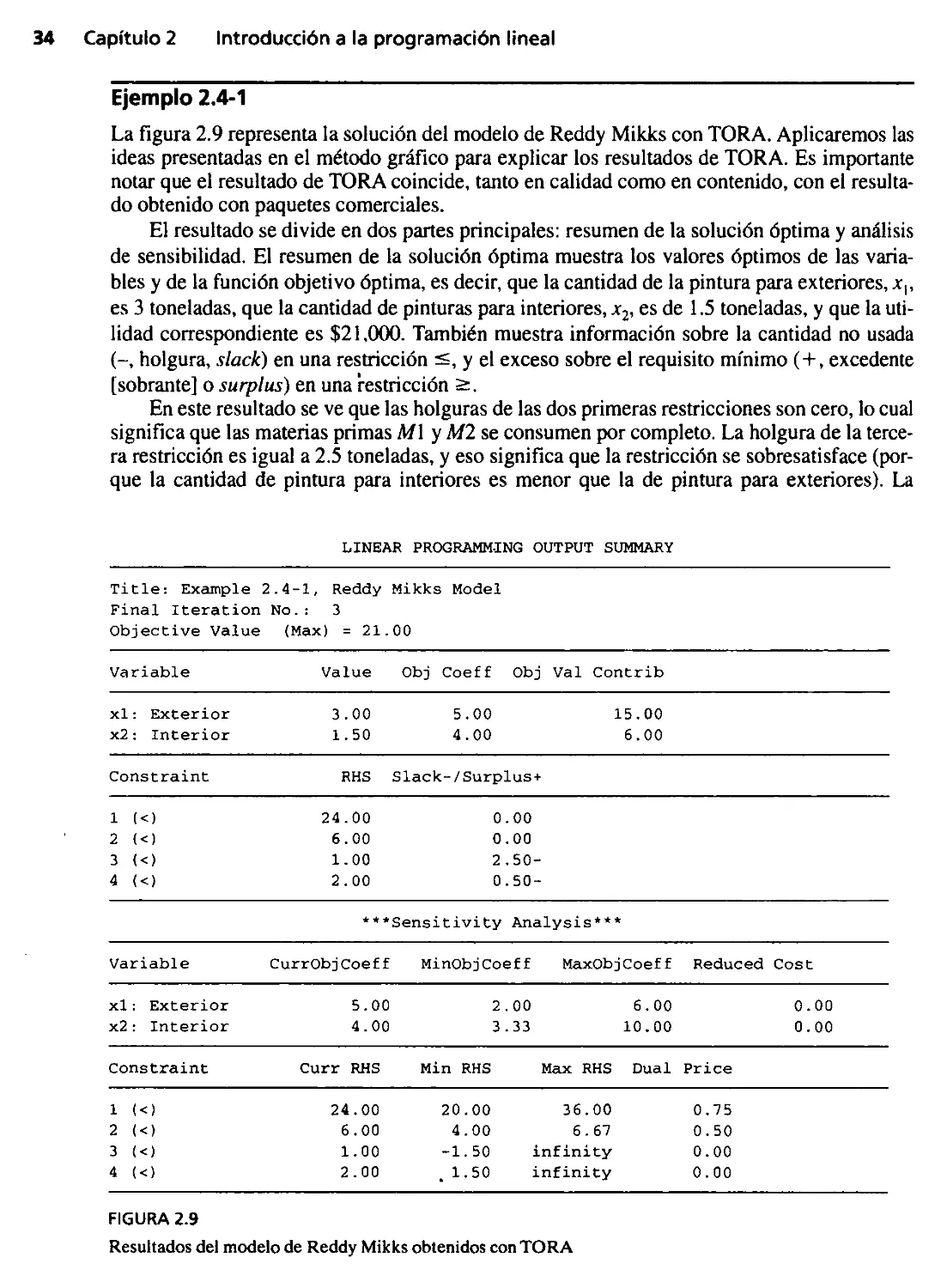

En cuanto a la restricción dietética de necesidades de proteína, la cantidad de proteína que