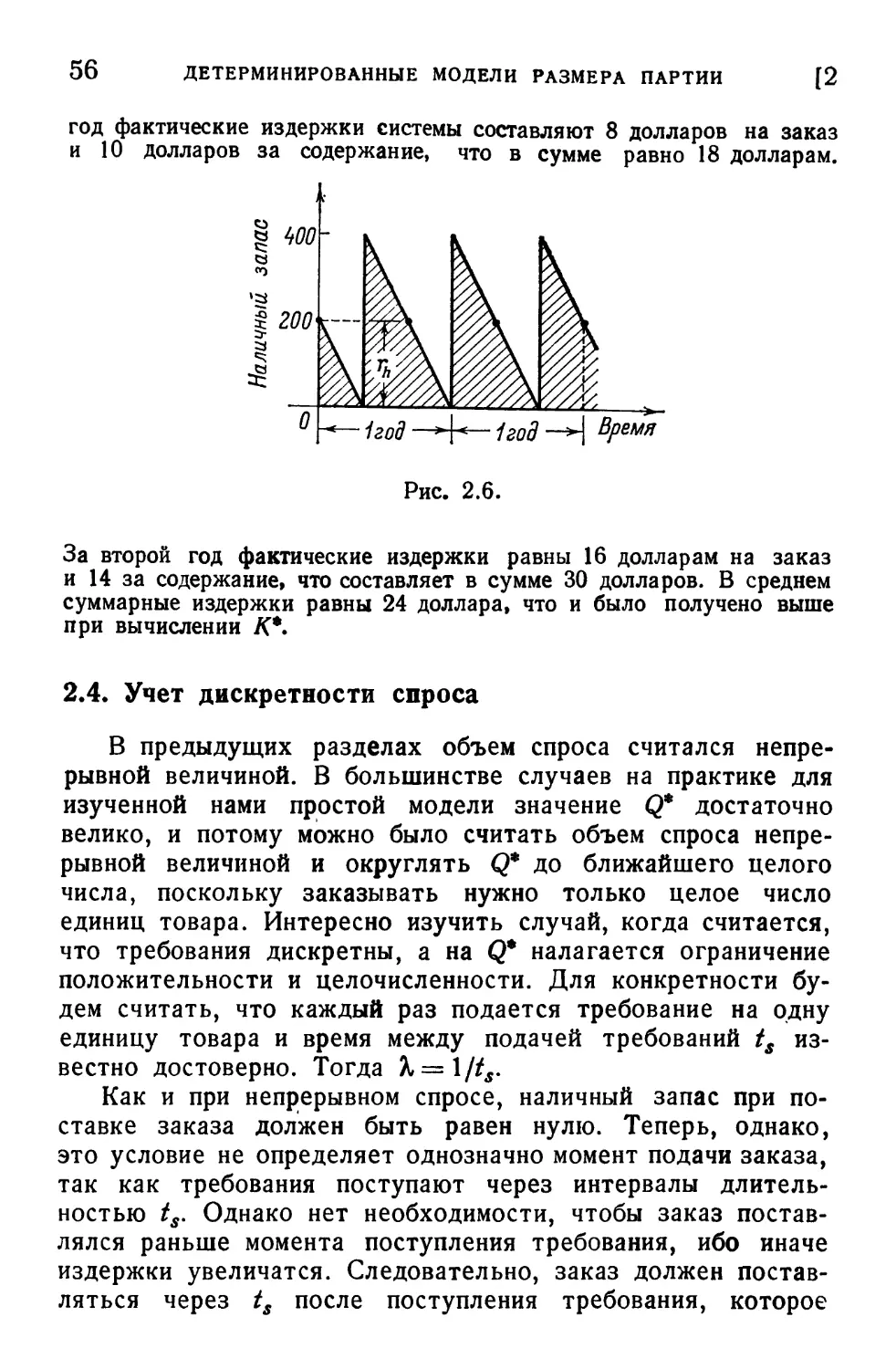

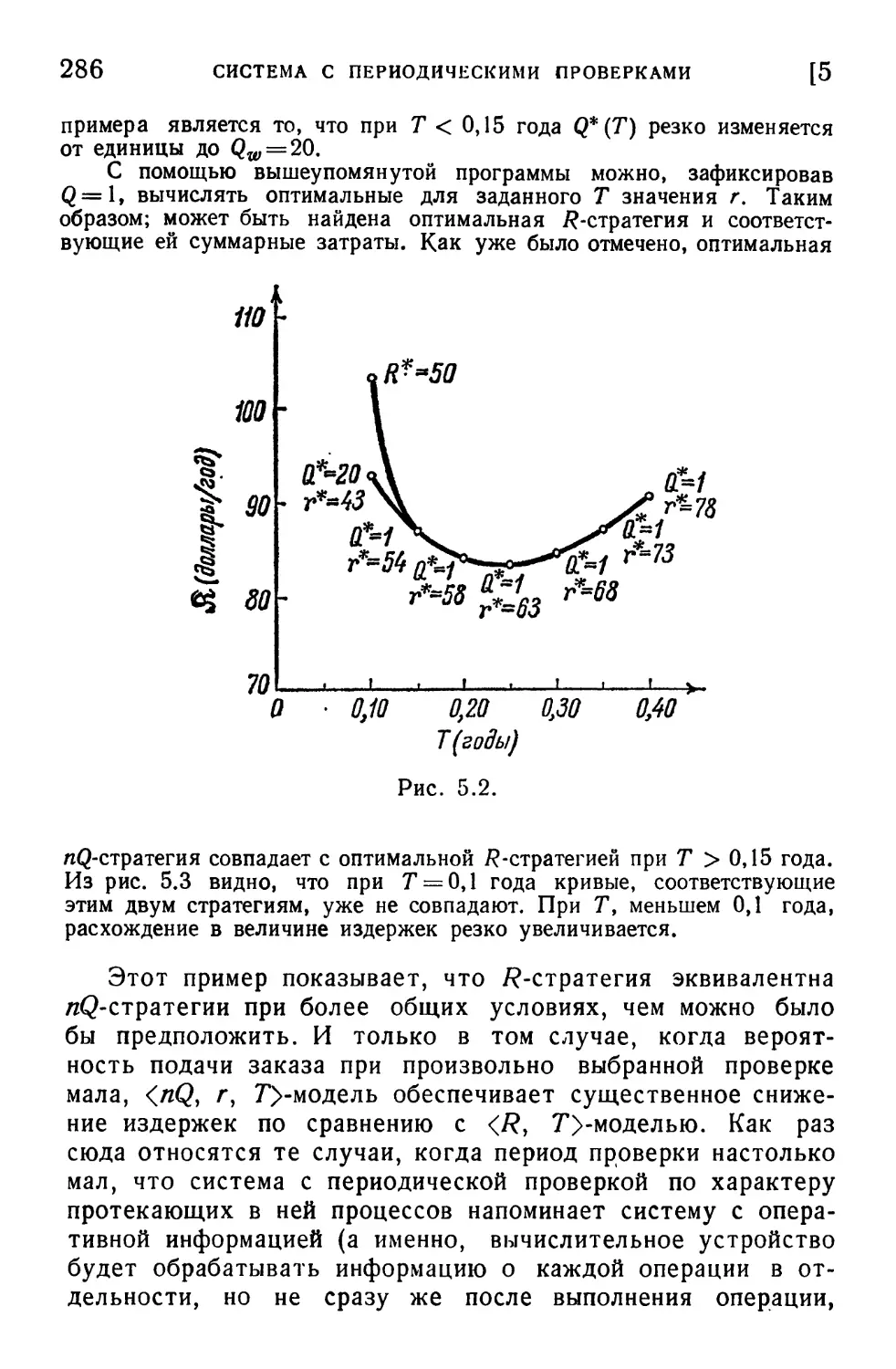

/

Text

ДЖ. ХЕДЛИ

Т. УАЙТИН

Анализ систем

управления

запасами

Перевод с английского

М. А. КАСНЕРА, А. С. МАНДЕЛЯ и А. Л. РАЙКИНА

Под редакцией

А. Л. РАЙКИНА

(Г^

ИЗДАТЕЛЬСТВО «НАУКЬ

ГЛАВНАЯ РЕДАКЦИЯ ФИЗИКО-МАТЕМАТИЧЕСКОЙ ЛИТЕРАТУРЫ

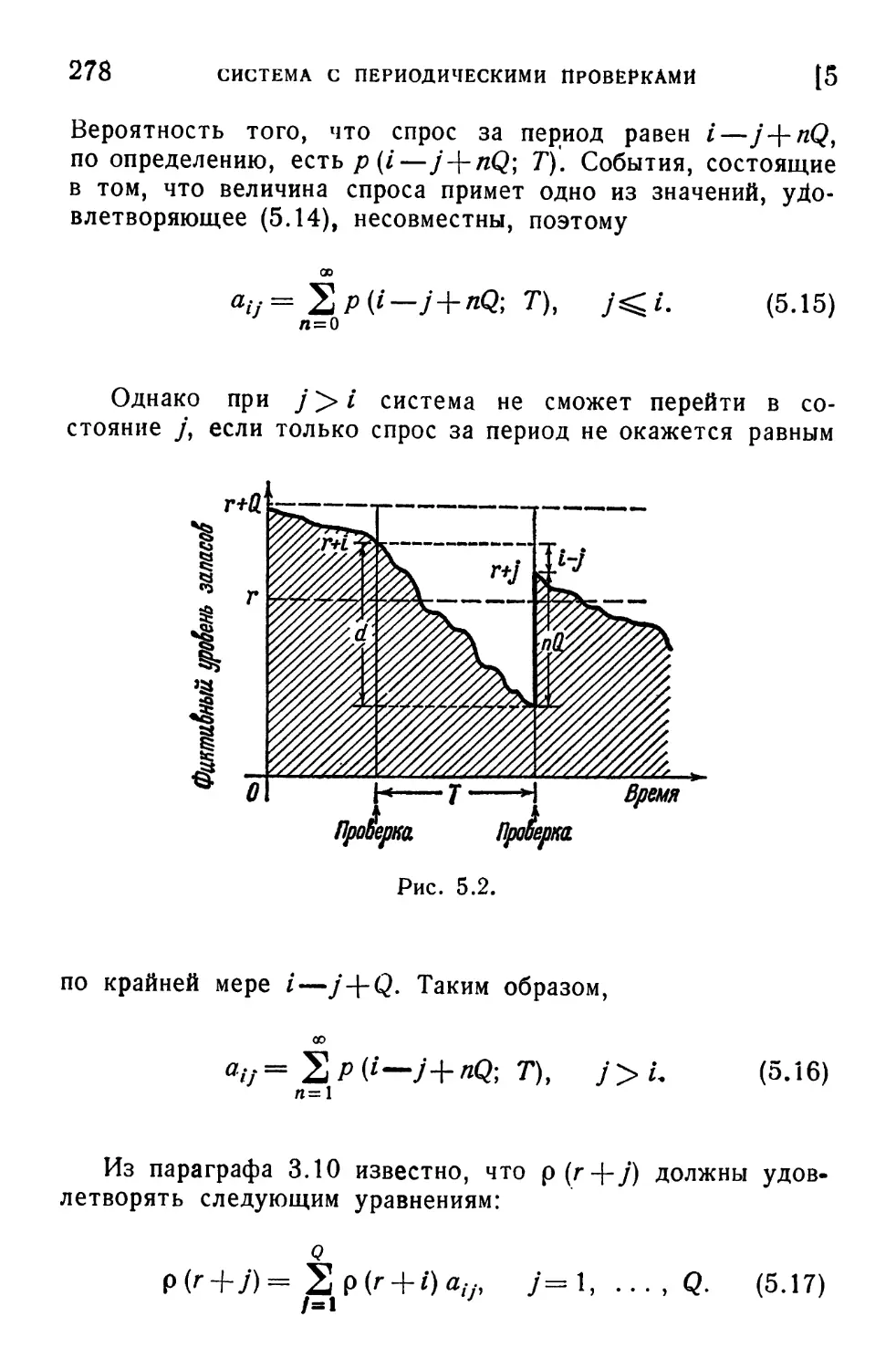

Москва 1969

6П2.154

Х35

УДК 519.95

Анализ систем управления запасами, Хедли Дж.,

Уайтин Т., перев. с англ., Главная редакция

физико-математической литературы изд-ва «Наука», М., 1969.

В книге систематически излагаются вопросы управления

запасами в системах с одним пунктом хранения.

Рассмотрены математические модели управления запасами в

системах с оперативной информацией и в системах с

периодическими проверками, когда состояние запасов становится

известным лишь после проведения очередной проверки. Особое

внимание уделяется вопросам практического использования

представленных математических моделей.

Книга предназначена для первого серьезного знакомства

с теорией управления запасами и организацией снабжения

и может быть полезна широкому кругу читателей, начиная

от руководства отделов снабжения предприятий,

плановиков и работников торговых предприятии и кончая

научными работниками, занимающимися проблемами управления

и организацией производства.

Табл. 18. Илл. 52. Библ. 64 назв.

G. HADLEY, Т. М. WHITIN

ANALYSIS OF INVENTORY SYSTEMS

Prentice-Hall, Inc.

Englewood Cliffs, New Jersey

3-3-14

141-69

Оглавление

От редактора перевода 8

Предисловие 10

1. Структура систем управления запасами 13

1. 1. Проблемы управления запасами 13

1. 2. Краткий исторический очерк 15

1. 3. Складские системы 17

1. 4. Складские системы с разветвленной структурой .... 17

1. 5. Характер запасов 21

1. 6. Стохастические процессы, возникающие в системах

управления запасами 22

1. 7. Учитываемые издержки 24

1. 8. Издержки поставок 25

1. 9. Издержки по содержанию запасов 27

1.10. Издержки выполнения заказов потребителей 32

1.11. Издержки из-за отсутствия запасов 33

1.12. Издержки, связанные с введением информационной

системы 37

1.13. Выбор стратегии функционирования 37

Литература 43

2. Детерминированные модели размера партии и их обобщения 44

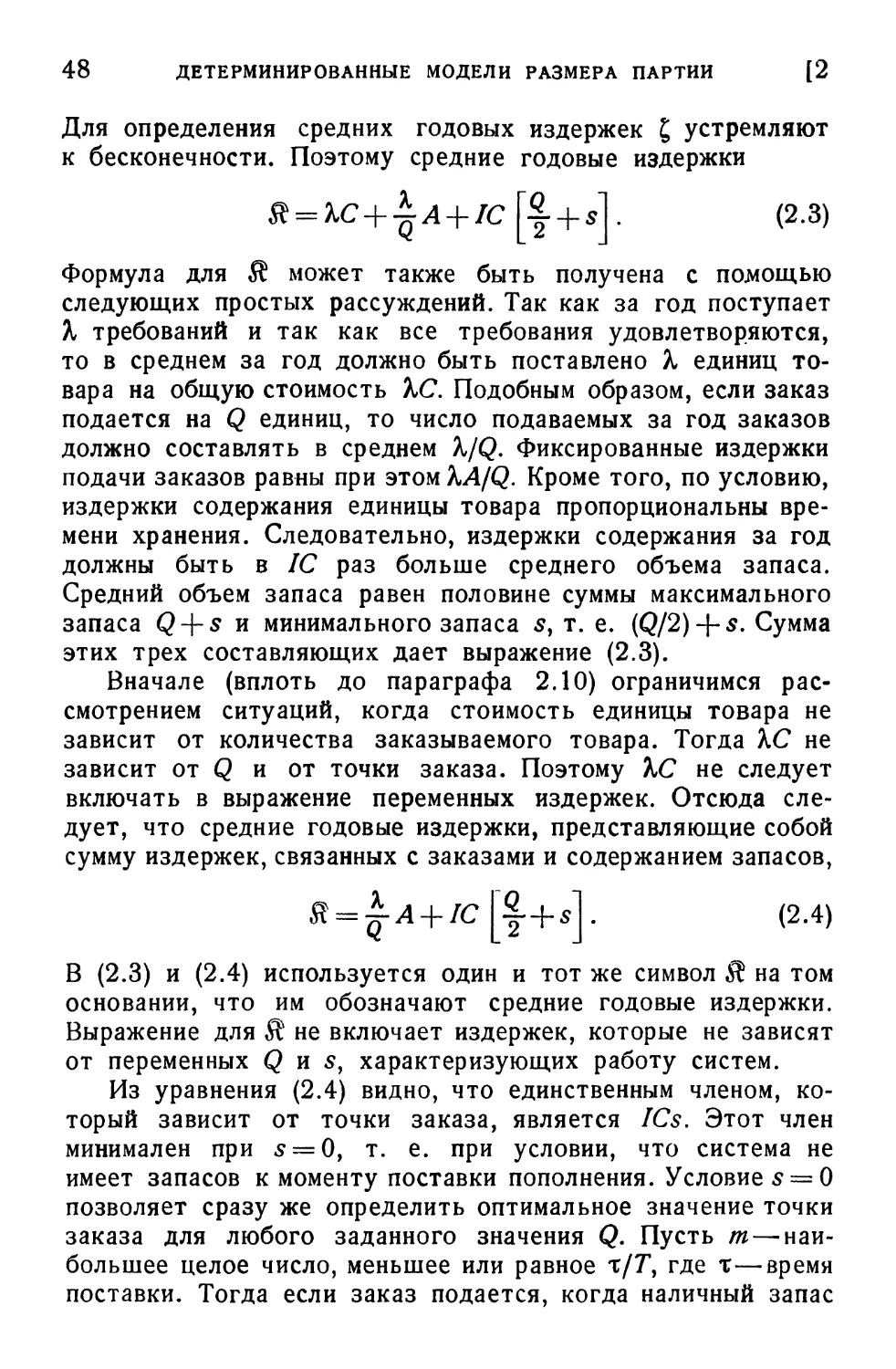

2. 1. Введение 44

2. 2. Простейшая модель размера партии при отсутствии

дефицита 44

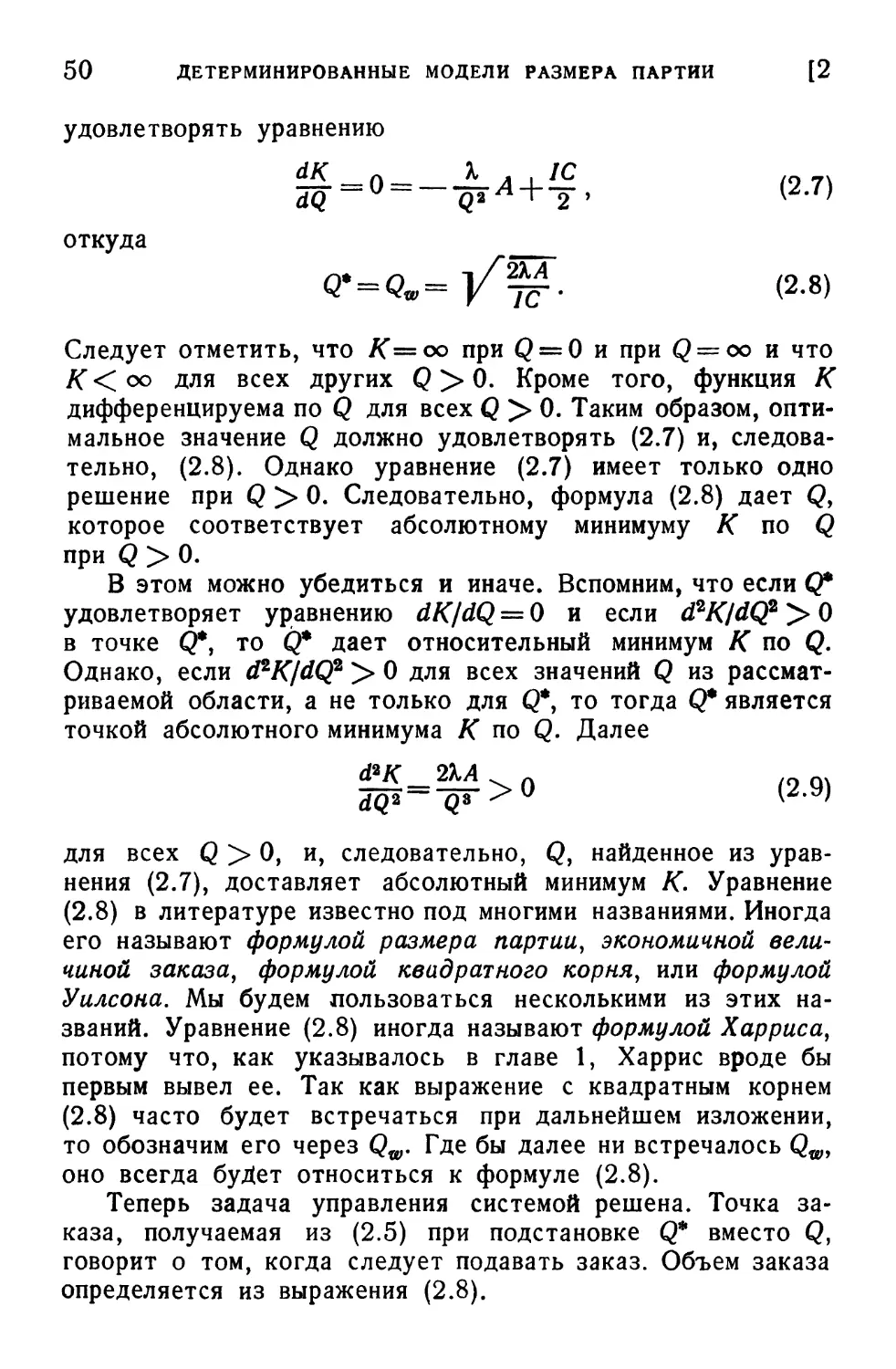

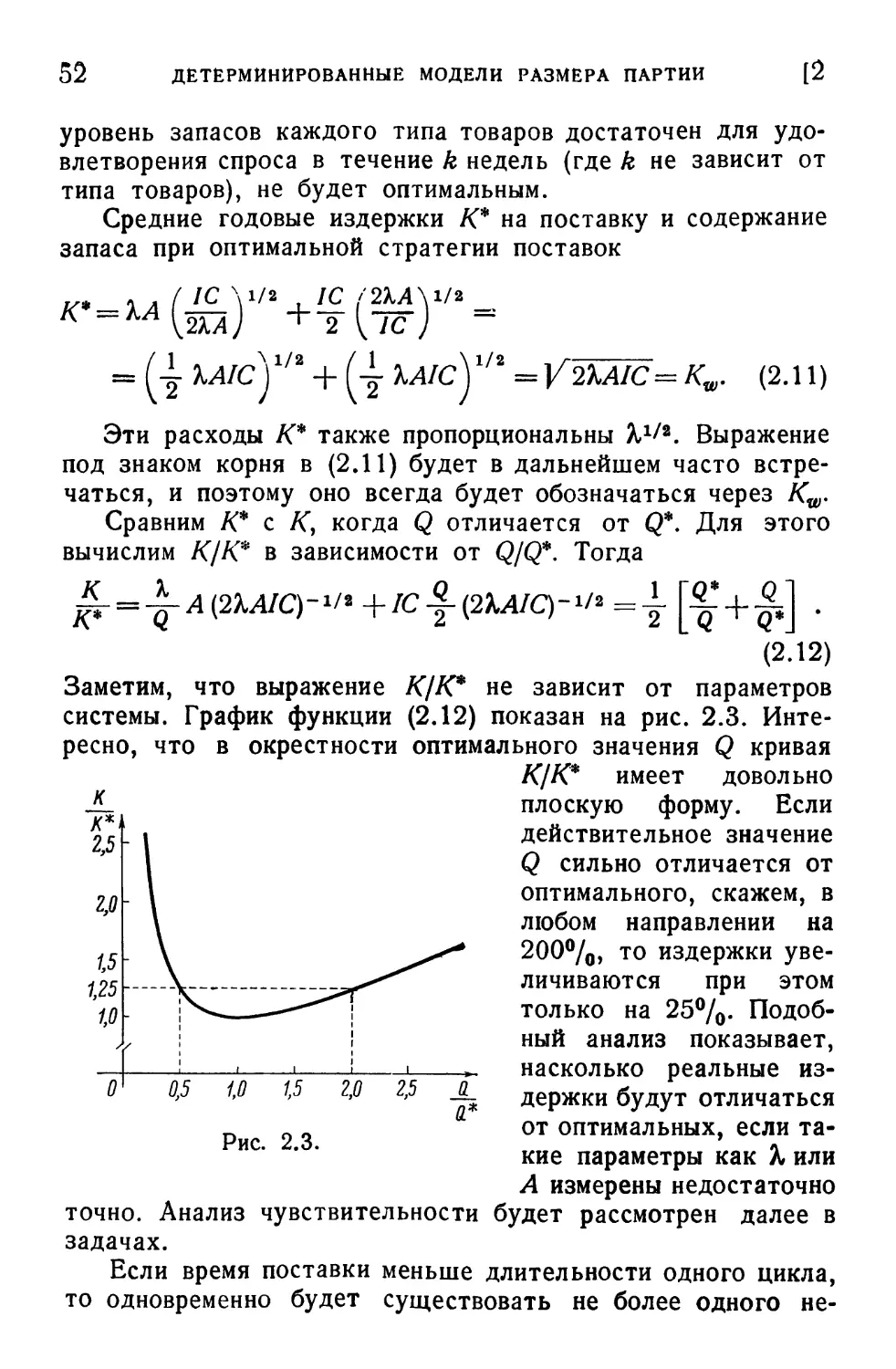

2. 3. Дополнительные свойства модели. Пример 51

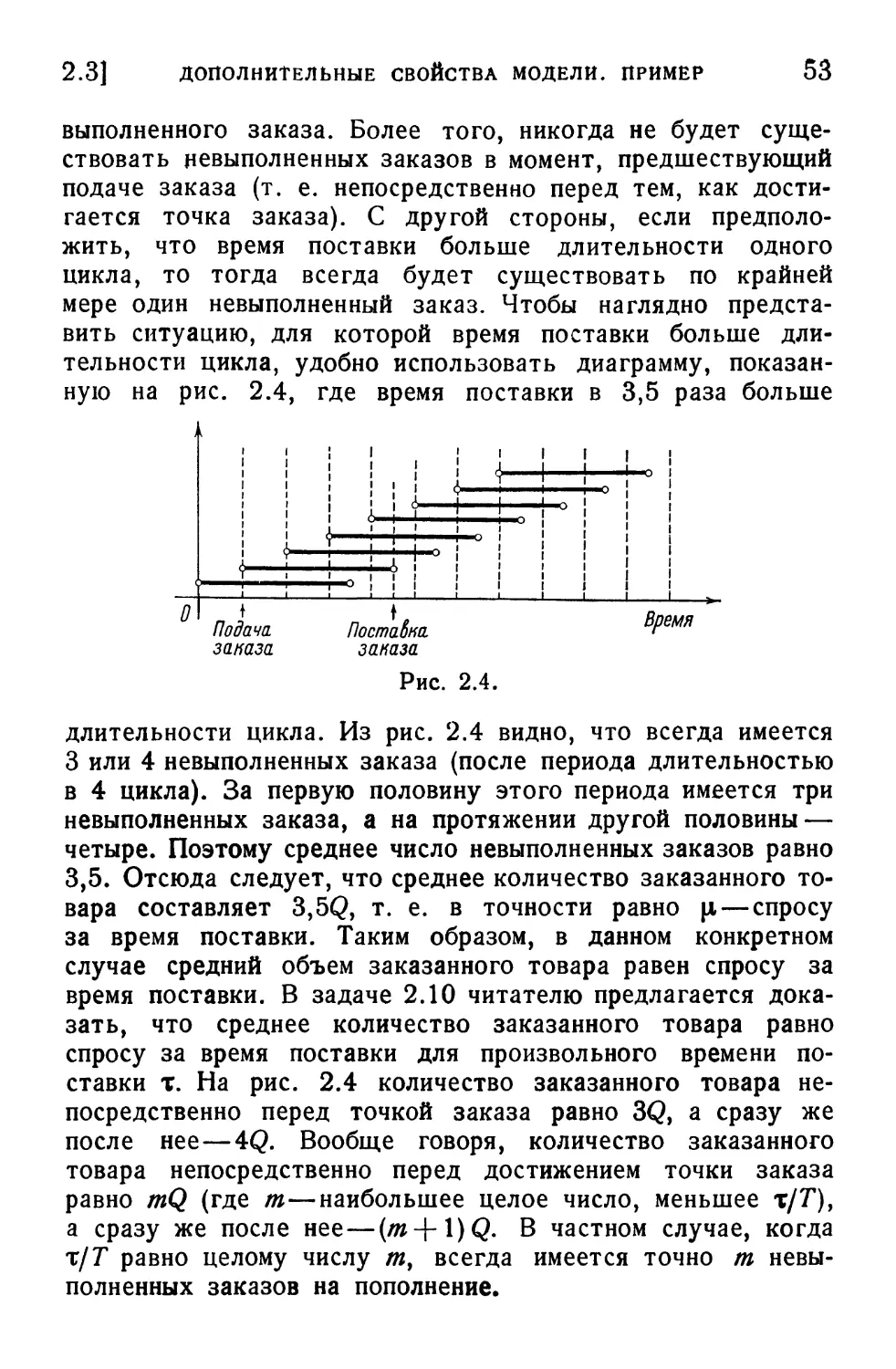

2. 4. Учет дискретности спроса 56

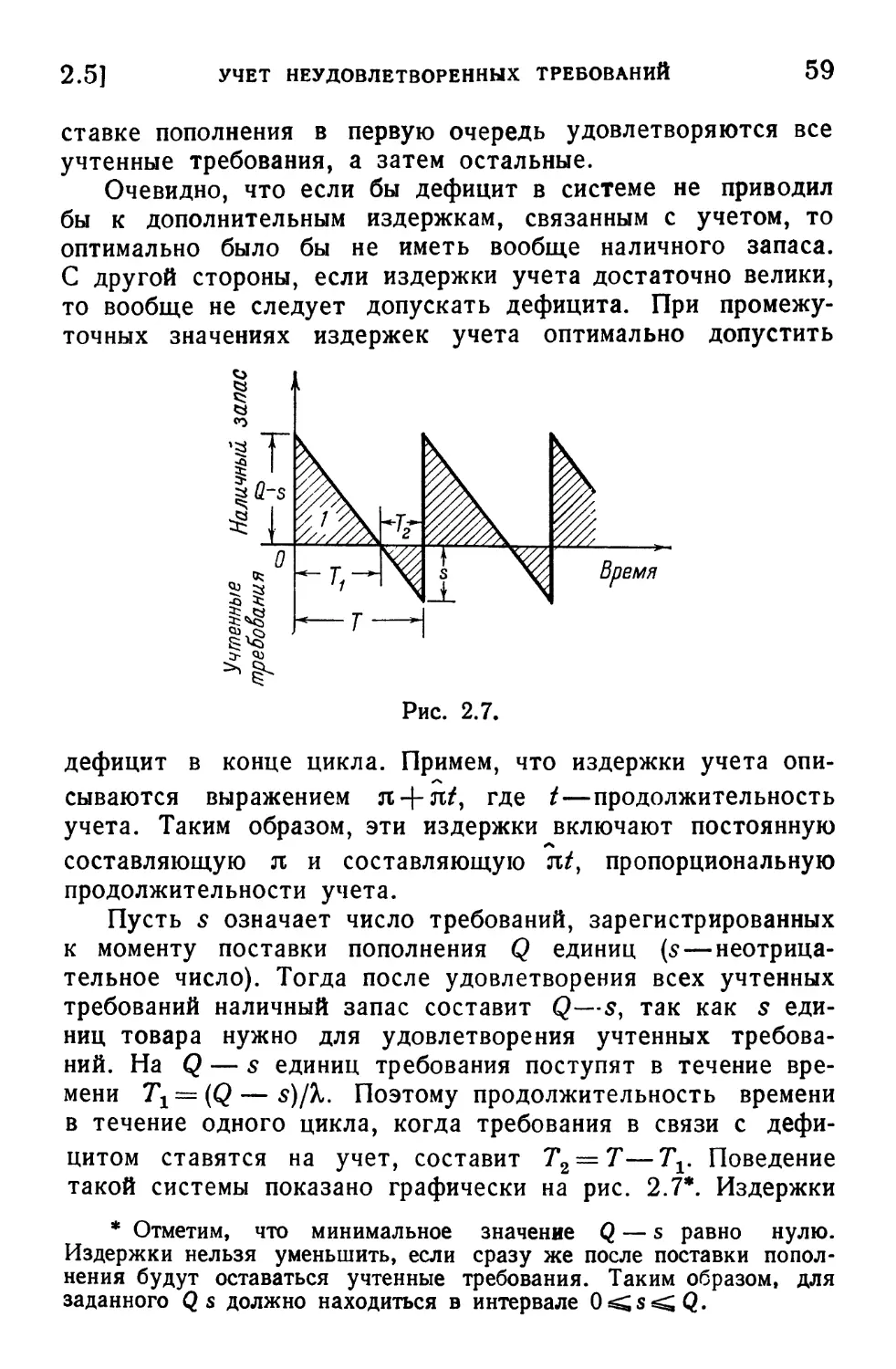

2. 5. Случай, когда неудовлетворенные требования ставятся на

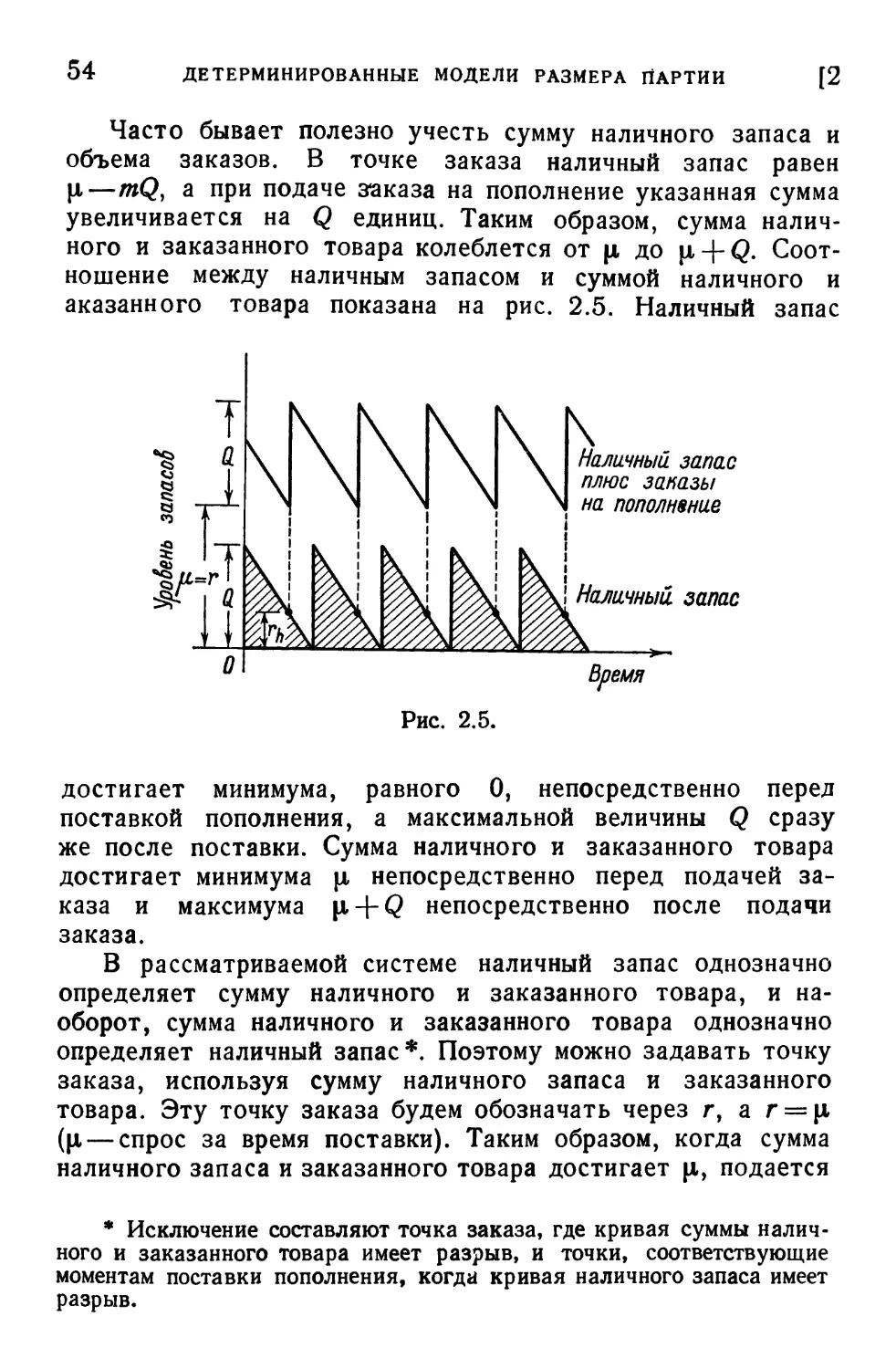

учет 58

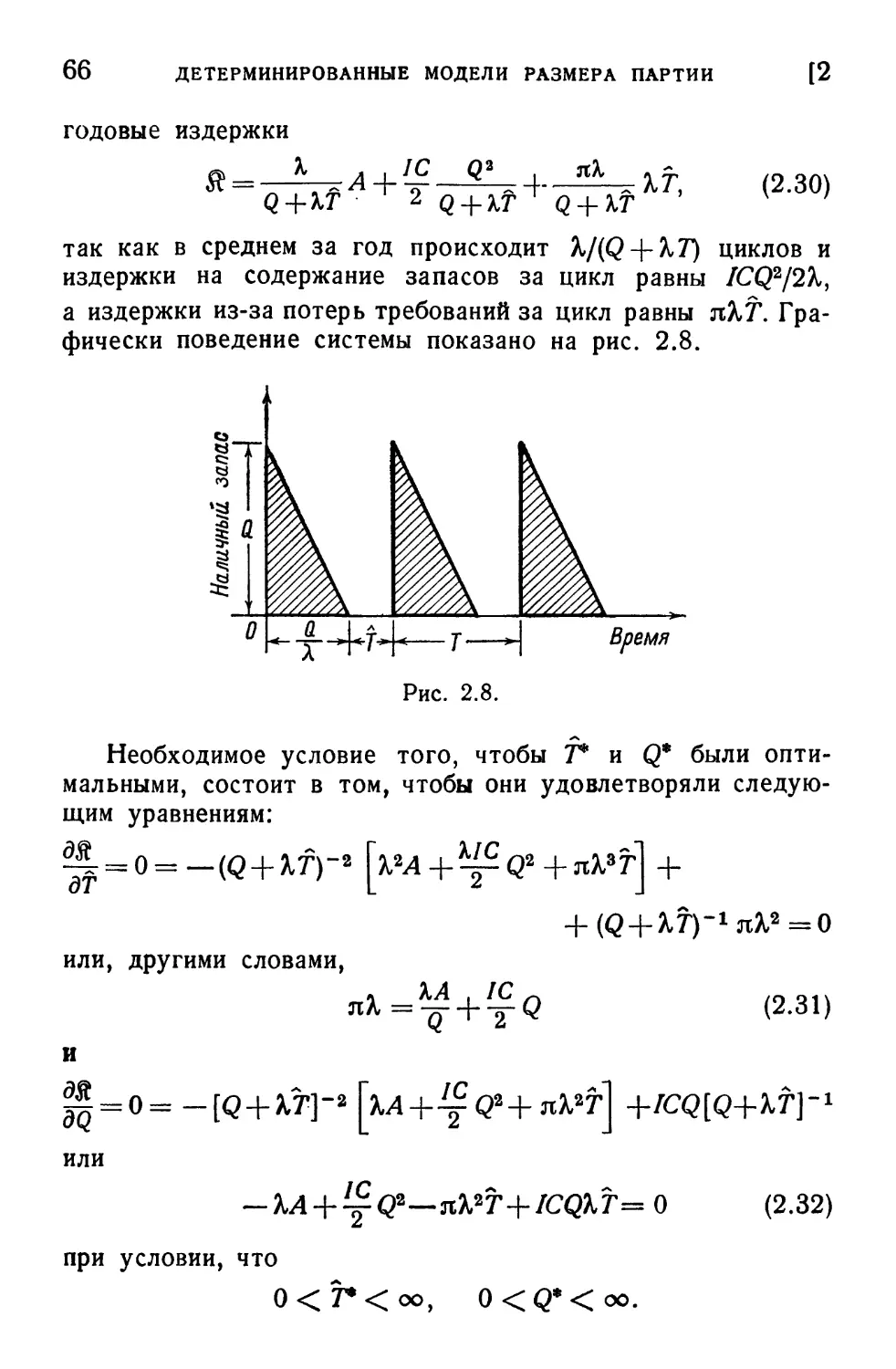

2. 6. Случай потери неудовлетворенных требований 64

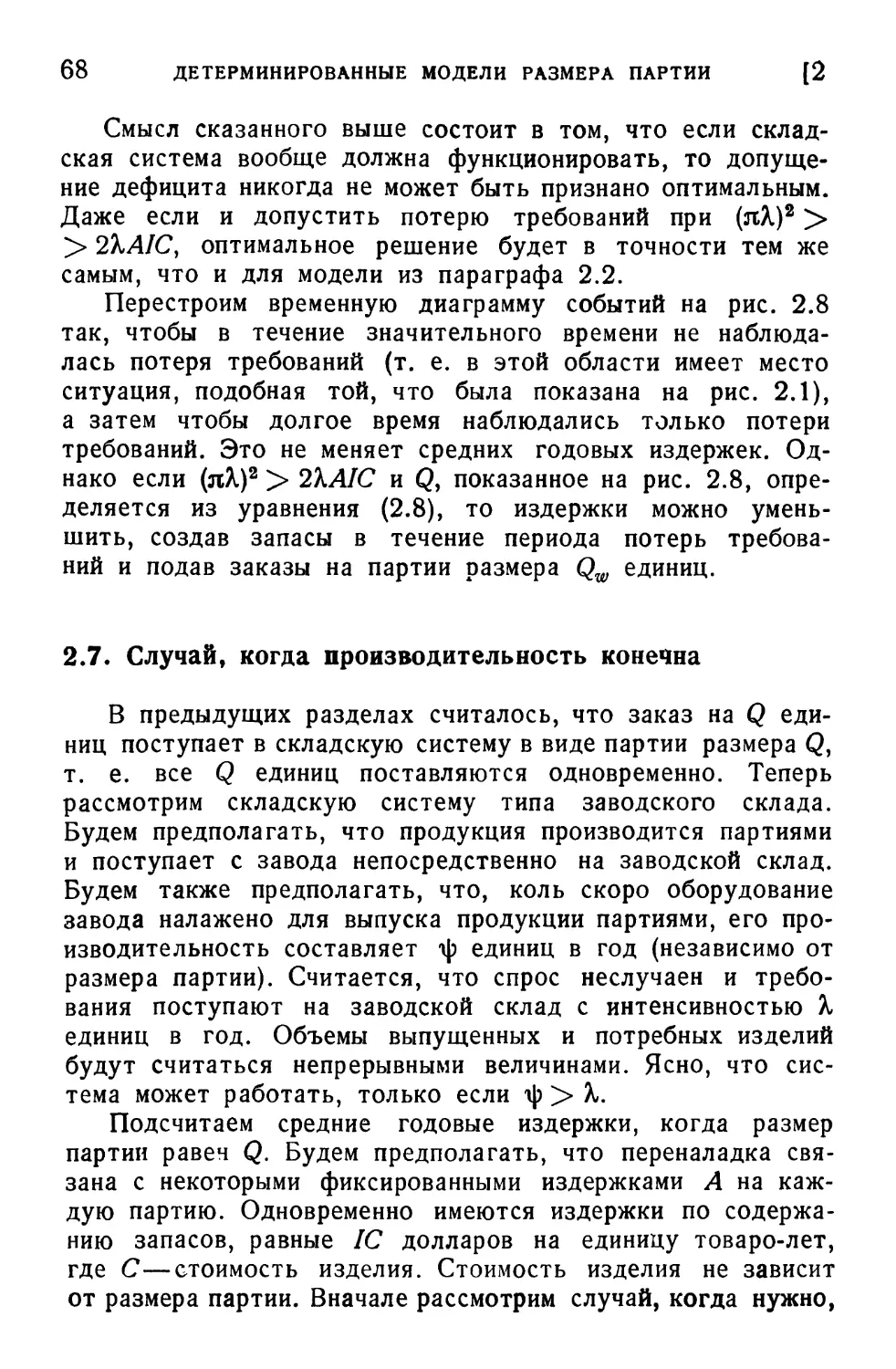

2. 7. Случай, когда производительность конечна 68

2. 8. Ограничения 72

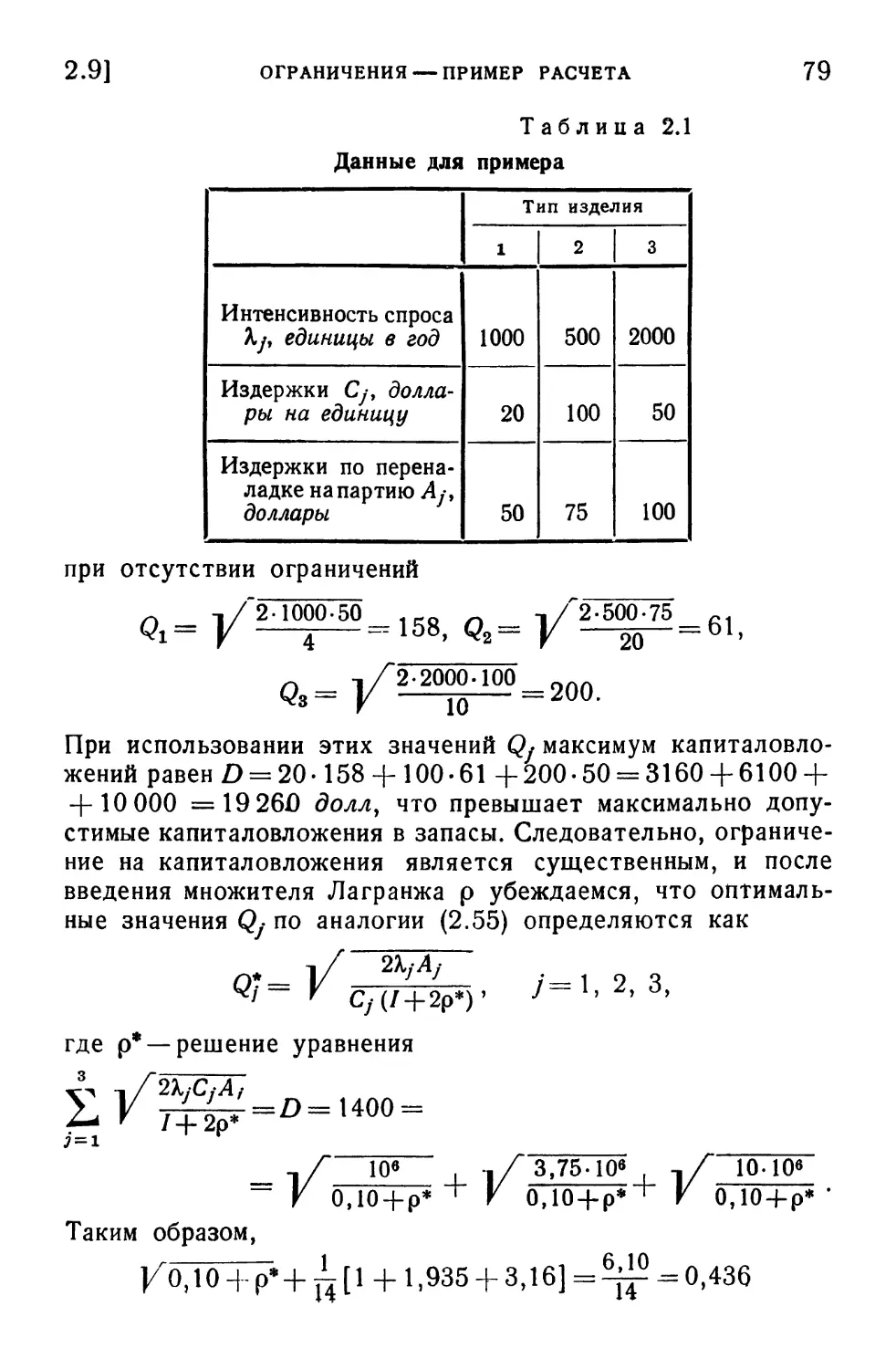

2. 9. Ограничения—пример расчета 78

2.10. Системы с периодической проверкой 81

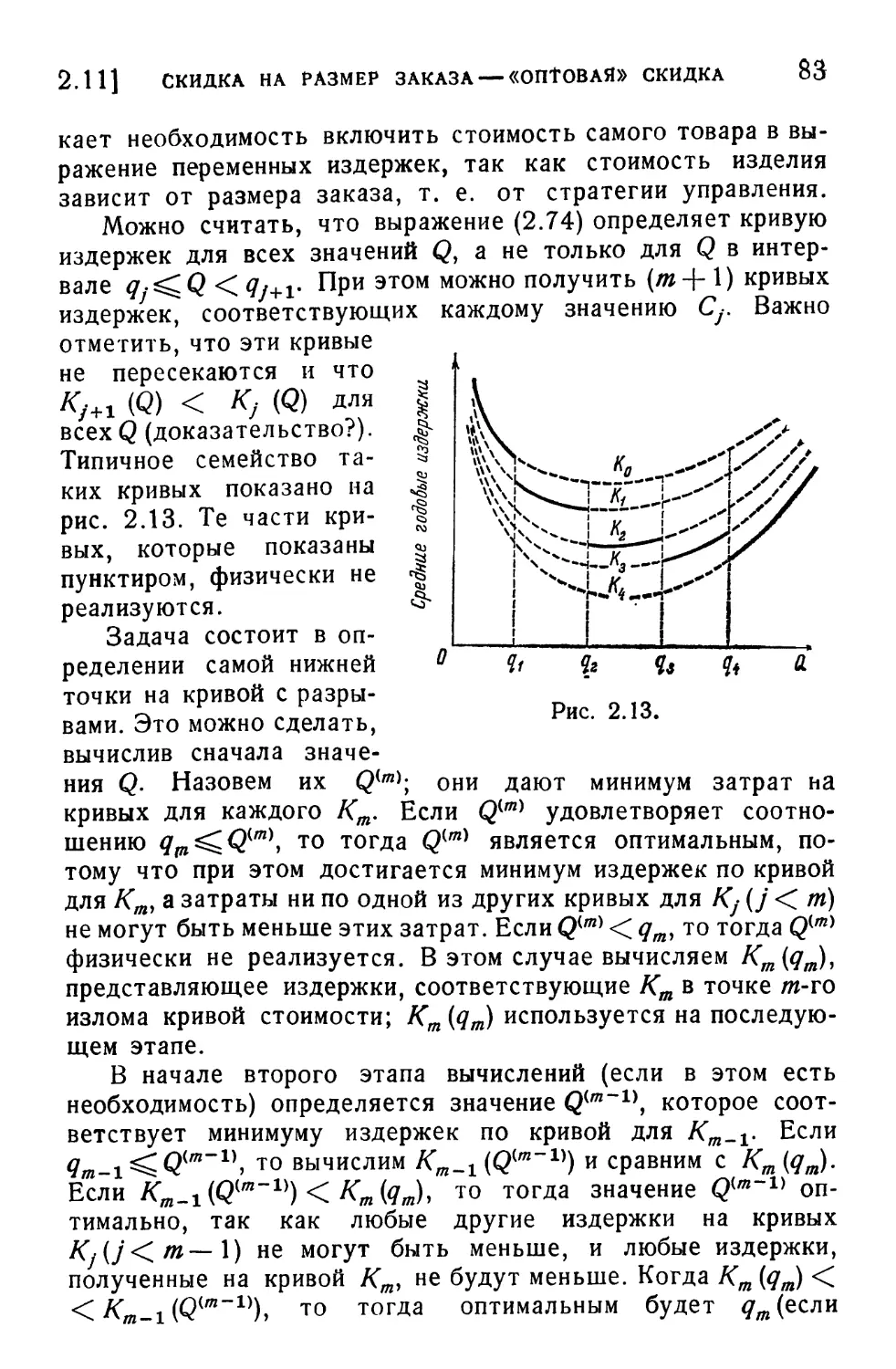

2.11. Скидка на размер заказа—«оптовая» скидка 82

4

ОГЛАВЛЕНИЕ

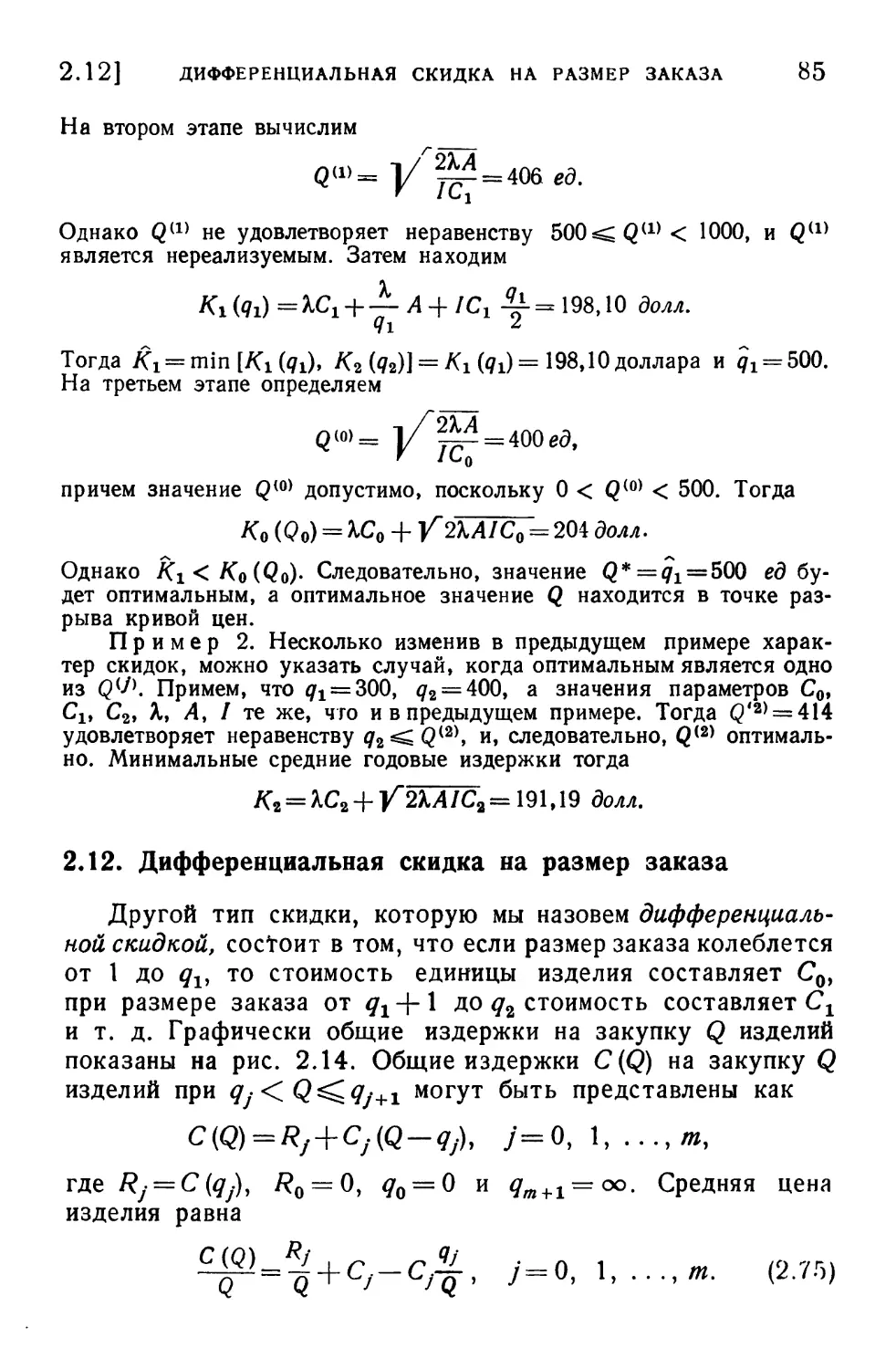

2.12. Дифференциальная скидка на размер заказа 85

Задачи и упражнения 88

Литература 102

3. Теория вероятностей и случайные процессы 103

3. 1. Введение 103

3. 2. Основные законы теории вероятностей 103

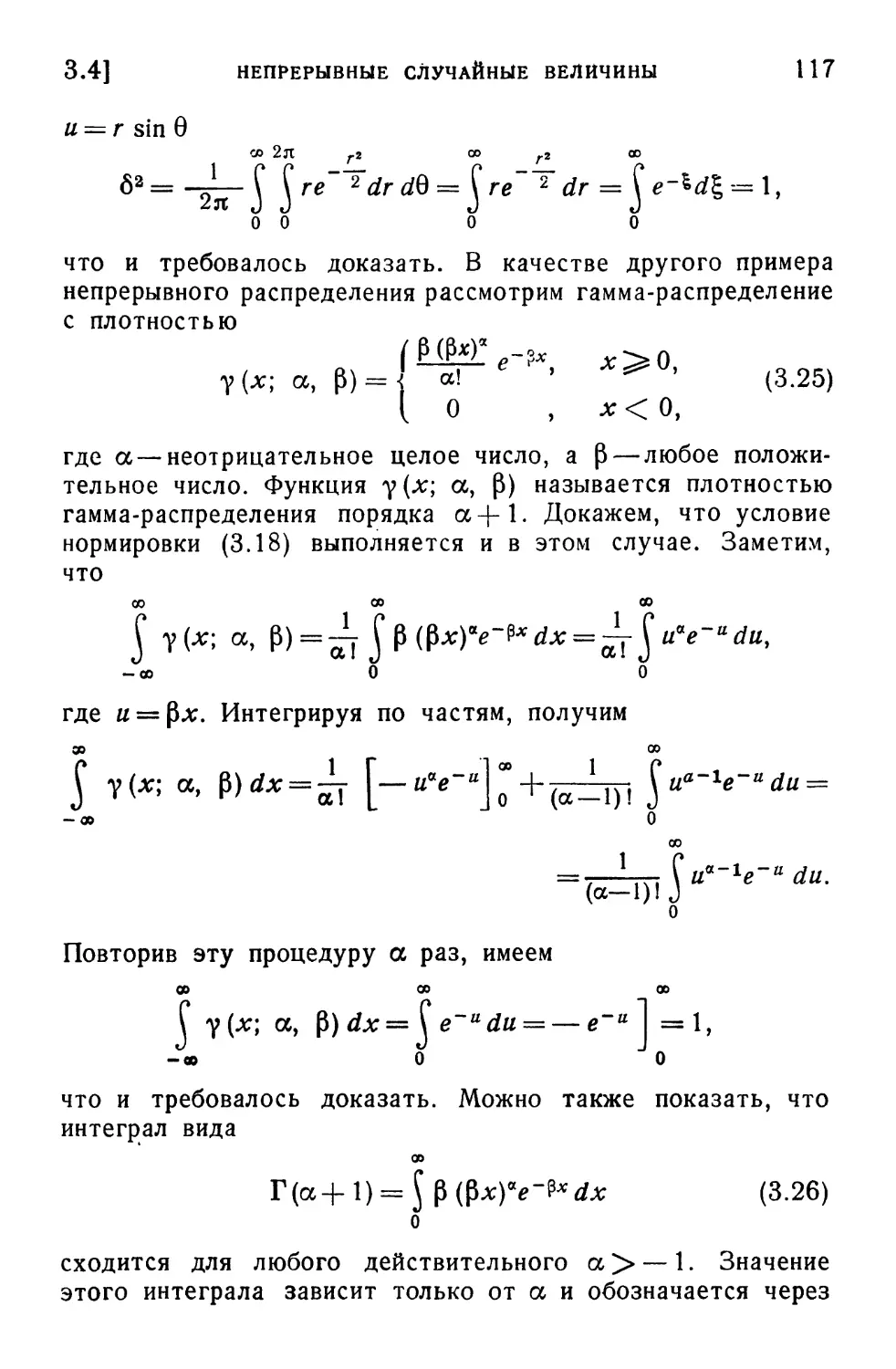

3. 3. Дискретные случайные величины 107

3. 4. Непрерывные случайные величины 113

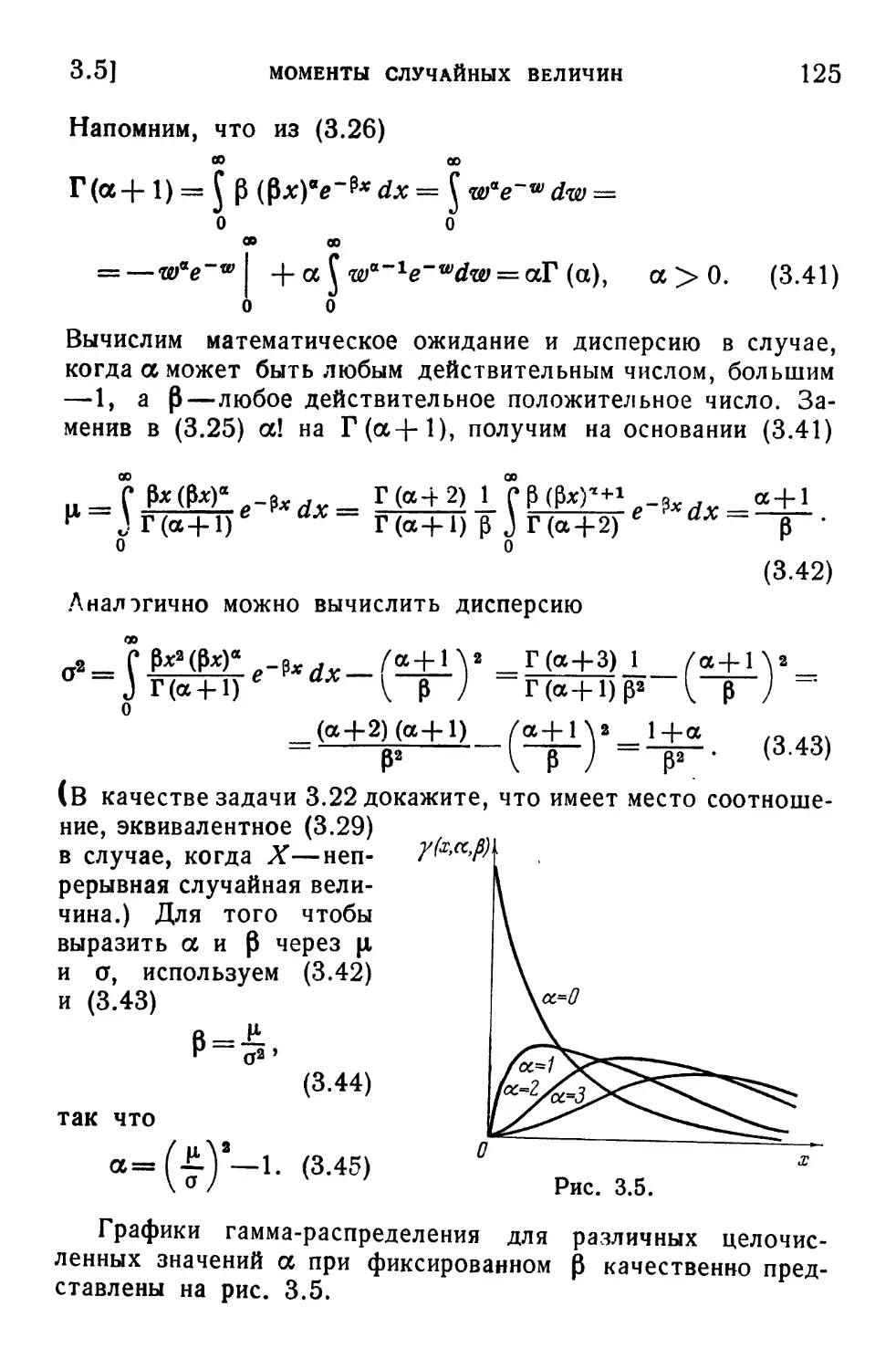

3. 5. Моменты случайных величин 119

3. 6. Усреднение по времени и усреднение по множеству . . 126

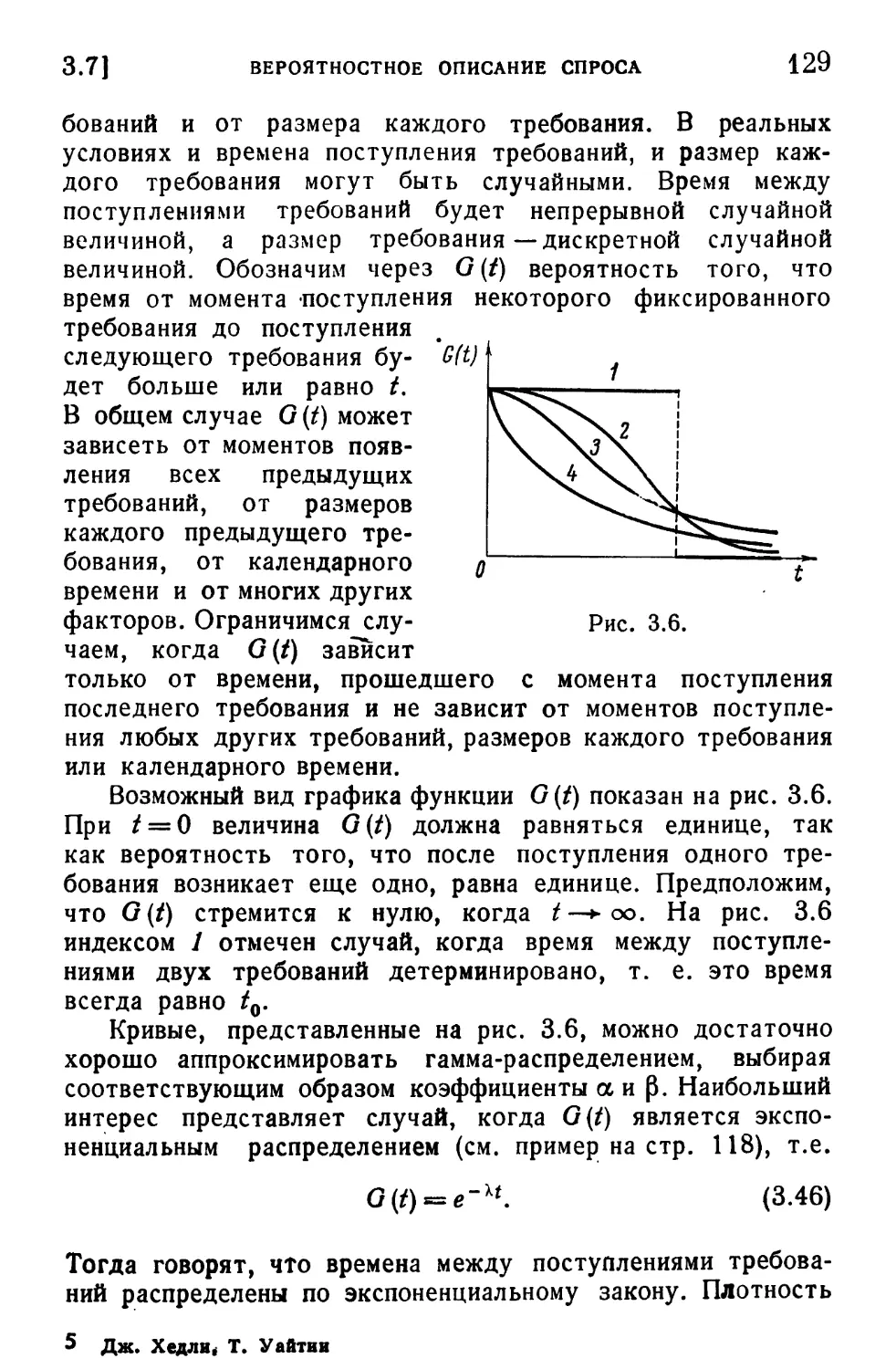

3. 7. Вероятностное описание спроса 128

3. 8. Совместные распределения 137

3. 9. Композиция 142

3.10. Марковские цепи 151

3.11. Марковские процессы с непрерывным временем и

дискретным пространством состояний—очереди 154

3.12. Другие типы марковских процессов 160

3.13. Свойства распределения Пуассона 161

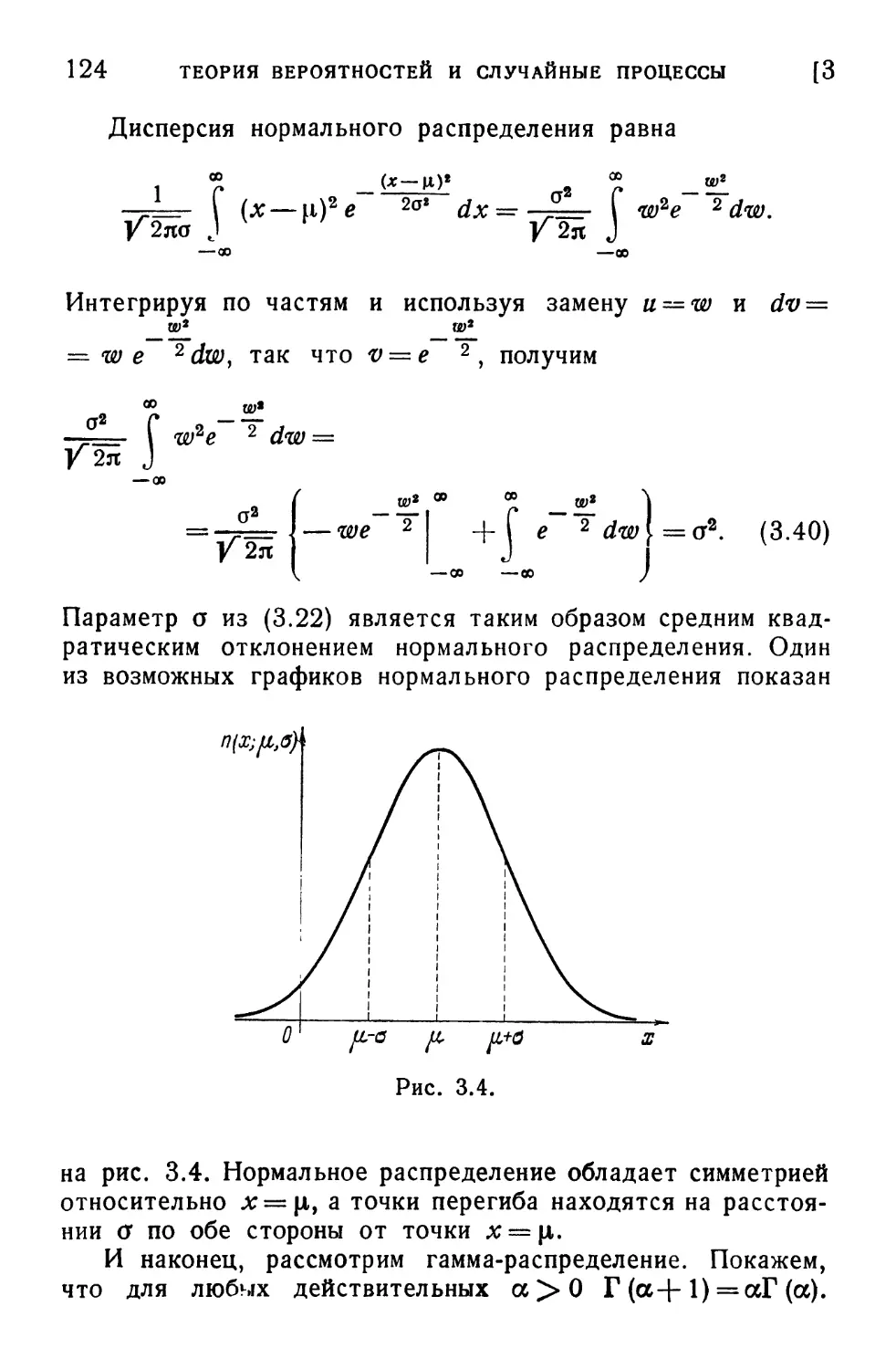

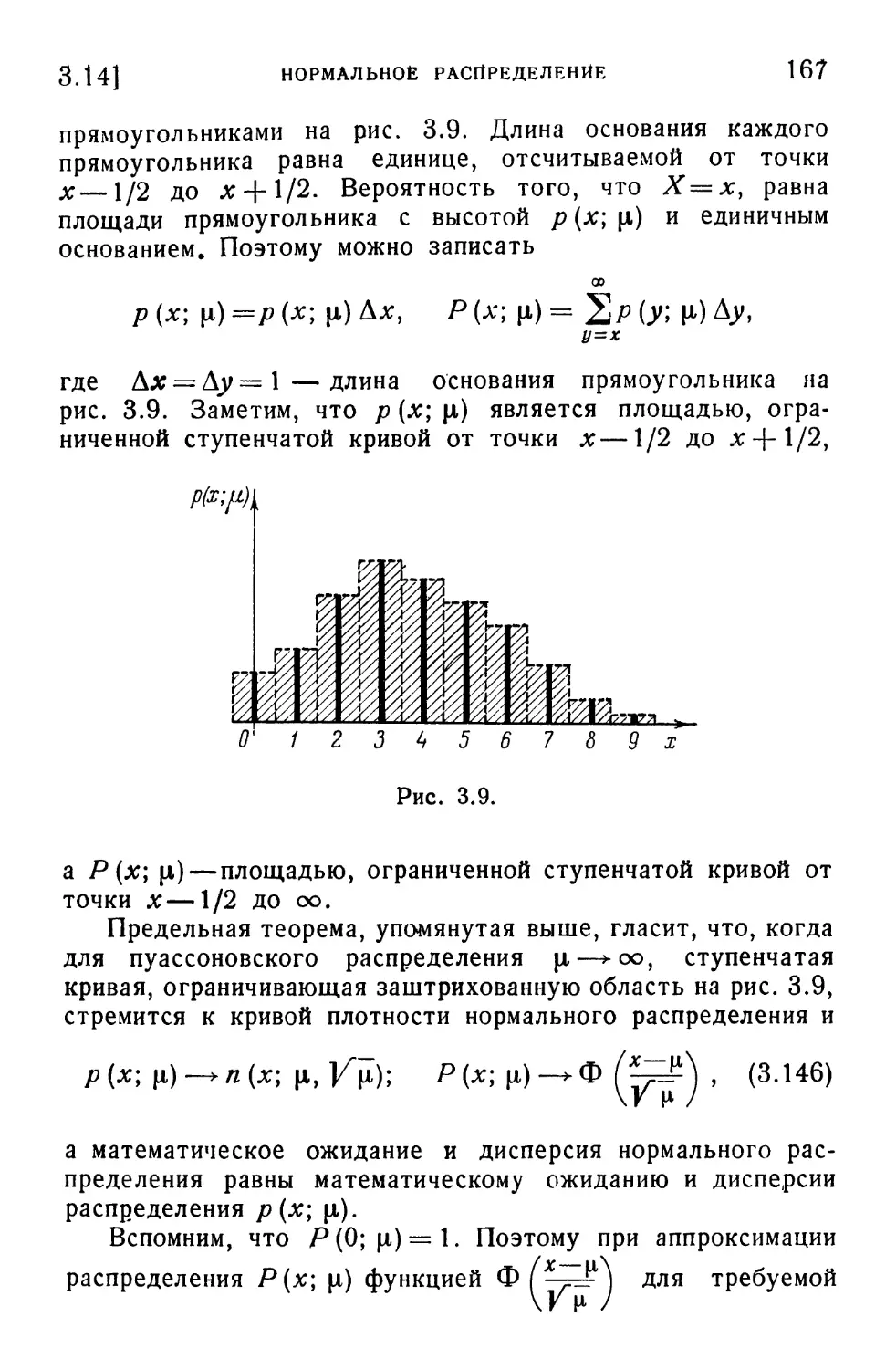

3.14. Нормальное распределение 165

3.15. Свойства нормального распределения 169

Задачи и упражнения 175

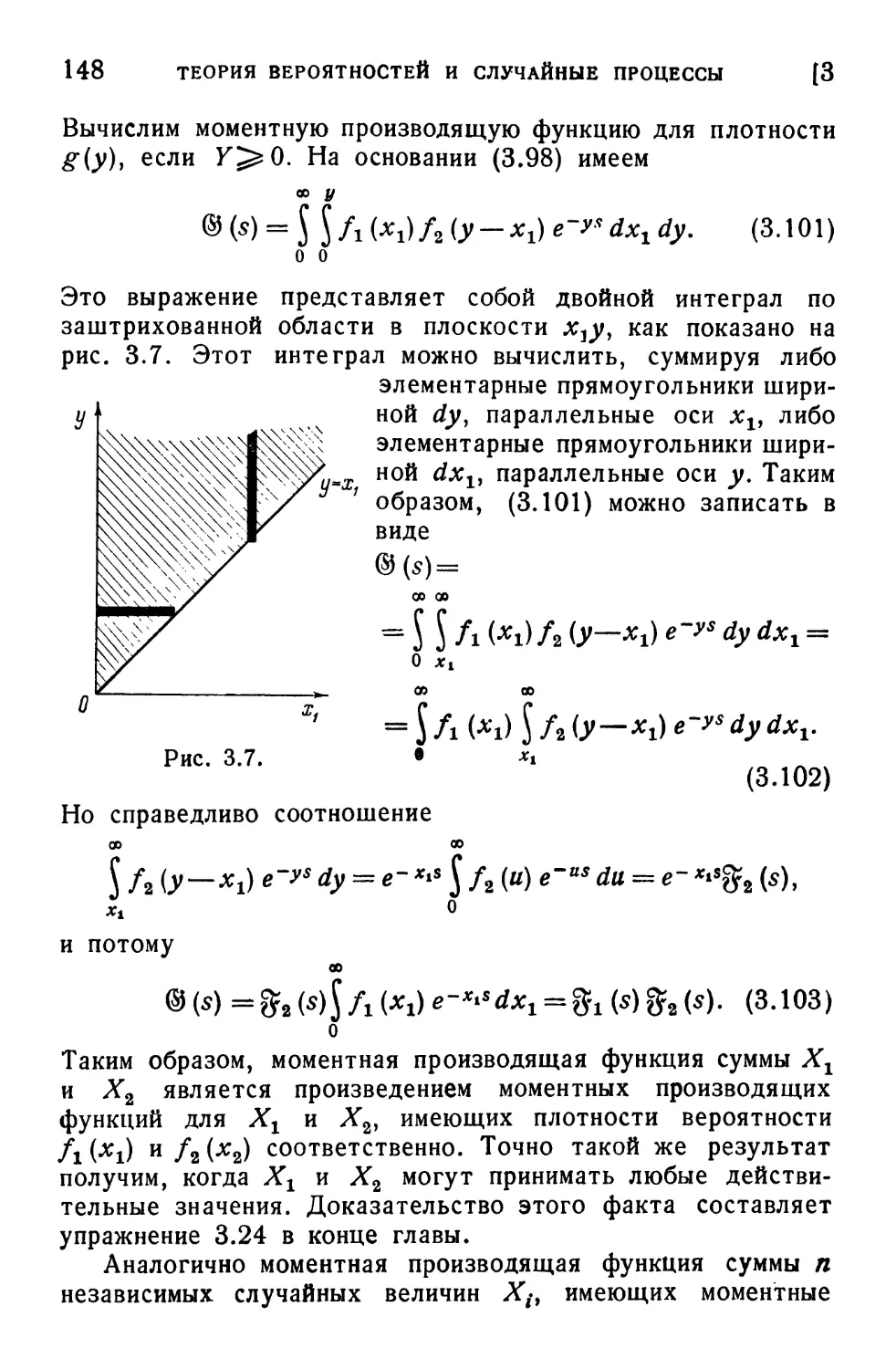

Литература 181

4. Модели оперативного управления запасами при случайном

спросе 183

4. 1. Введение 183

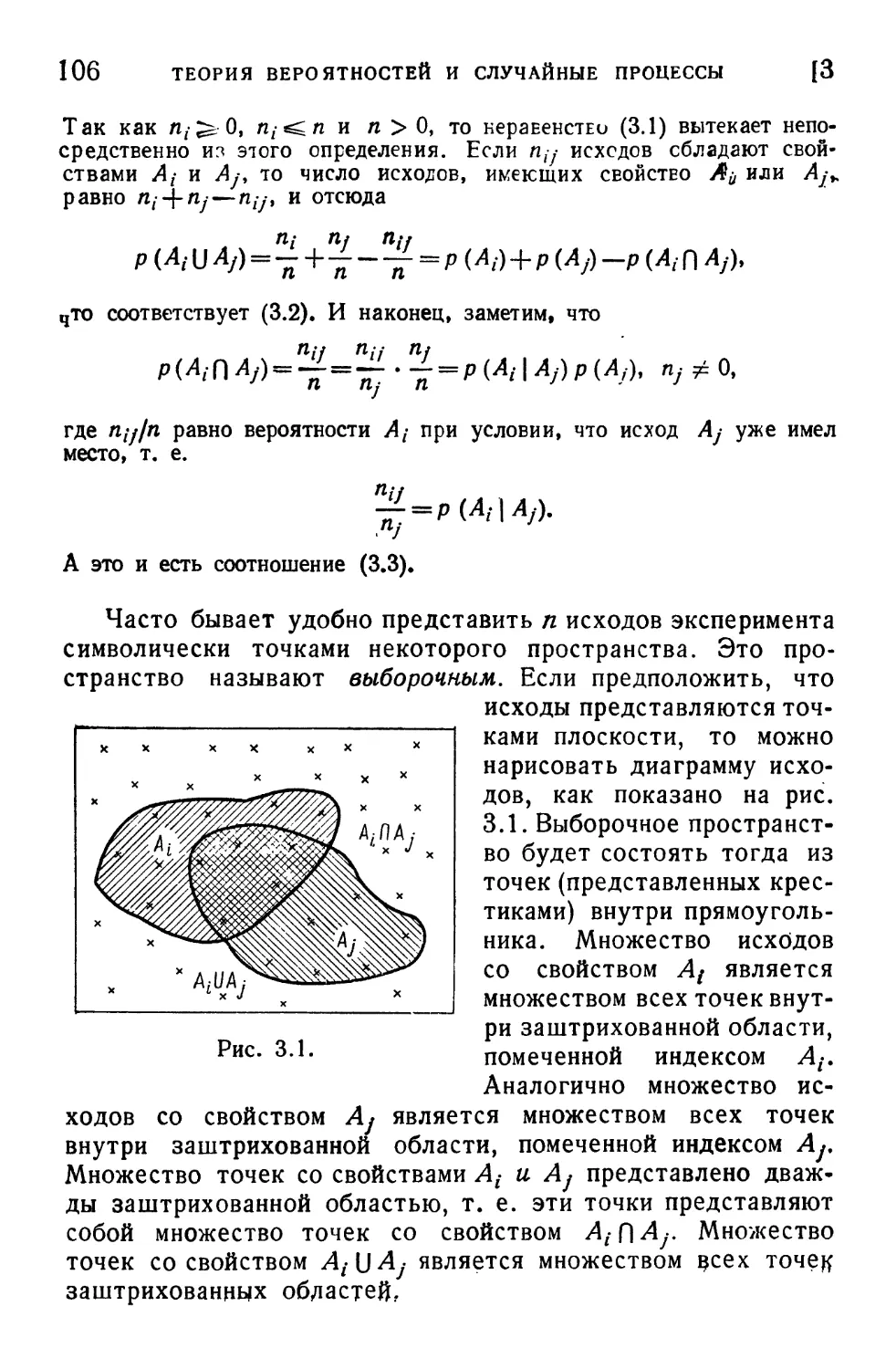

4. 2. Приближенное описание <Q, г>-моделей в случае учета

неудовлетворенных требований 186

4. 3. Приближенное описание <Q, г>-моделей в случае потери

неудовлетворенных требований 193

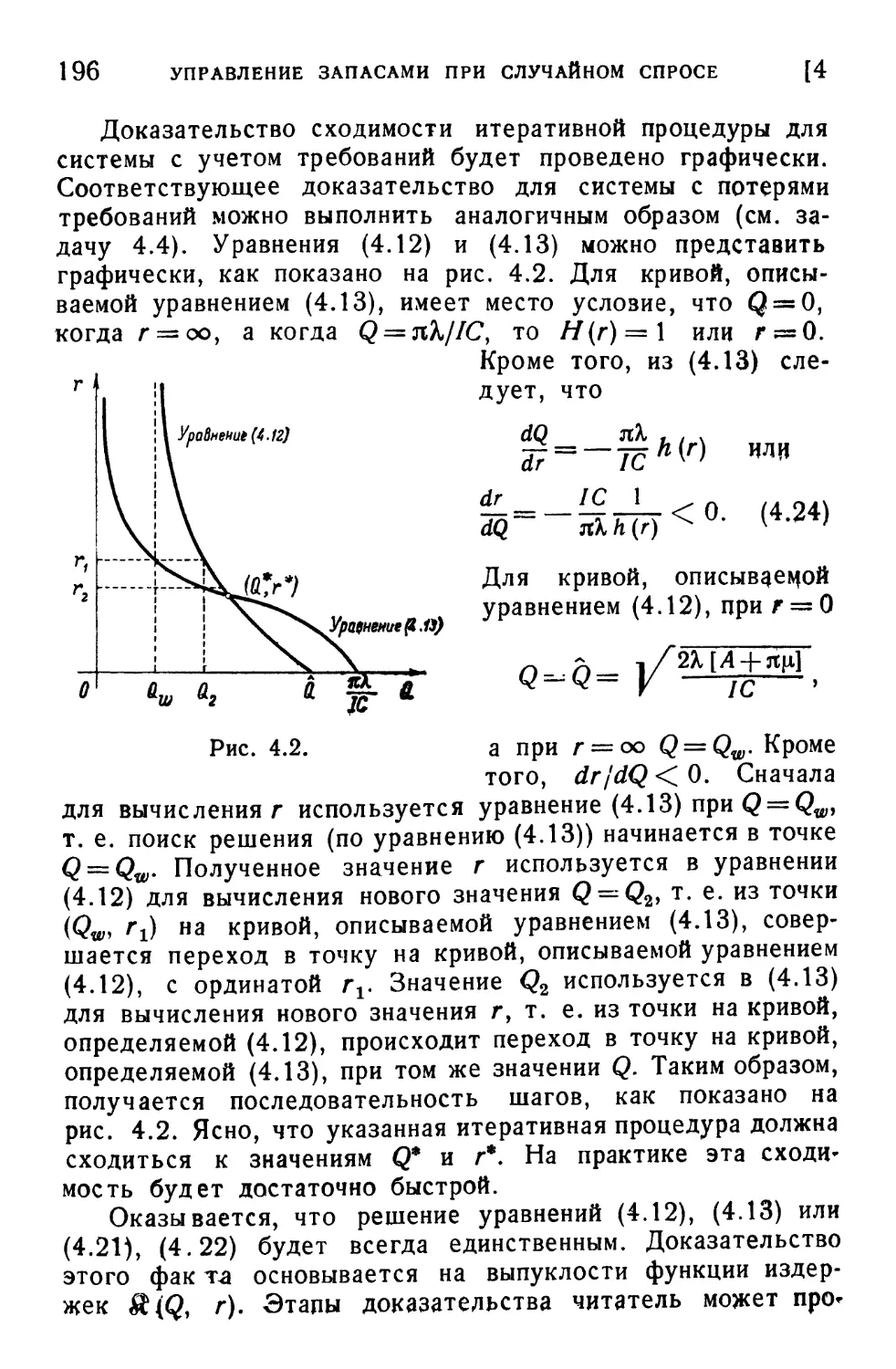

4. 4. Анализ упрощенных моделей и численный пример . . . 195

4. 5. Предварительное обсуждение более точных моделей . . 200

4. 6. Вычисление средних по времени 201

4. 7. Точные формулы для системы с учетом требований при

пуассоновском процессе спроса и постоянном времени

поставок 206

4. 8. Один важный частный случай 215

4. 9. Нормальная аппроксимация 218

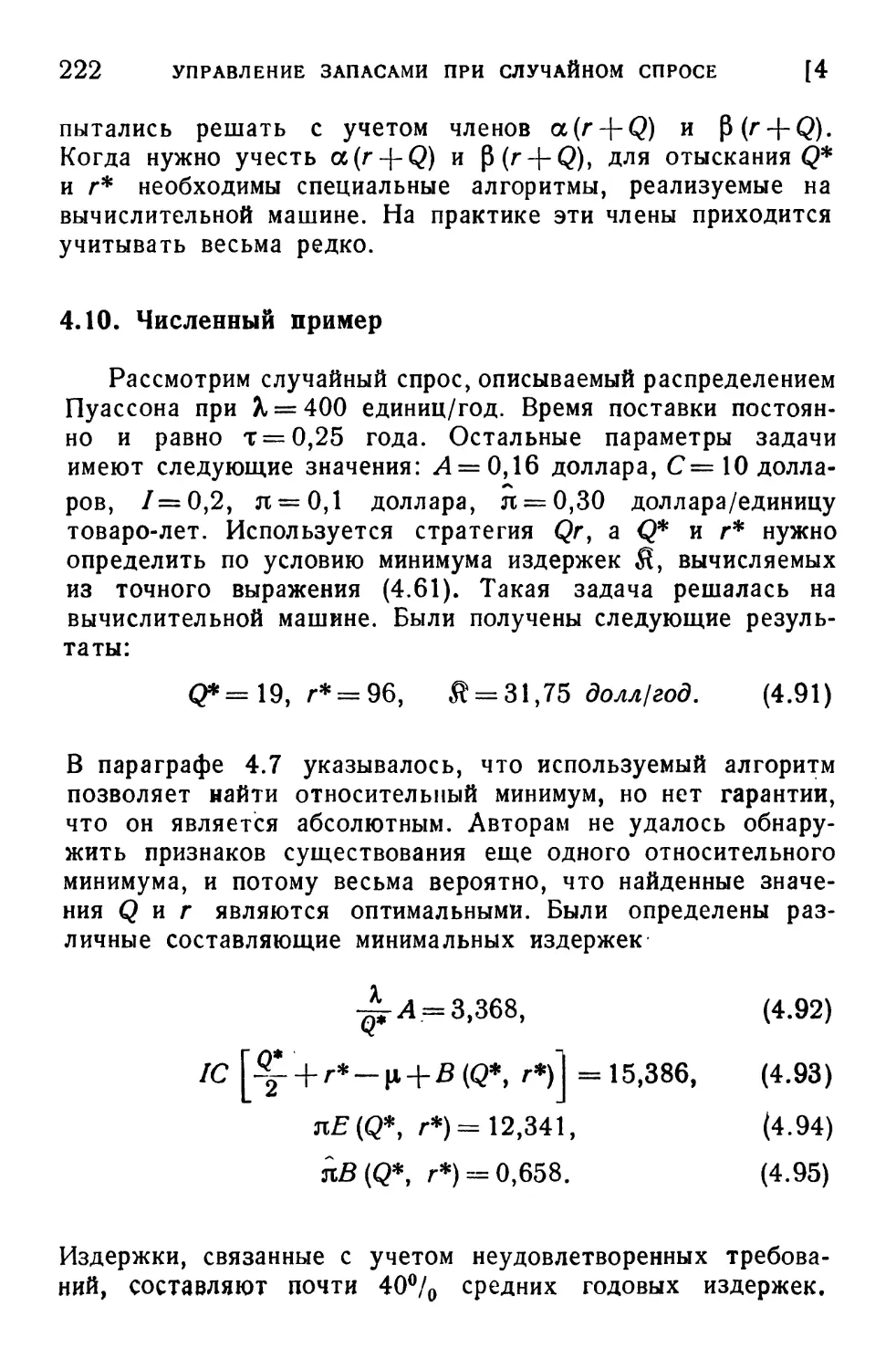

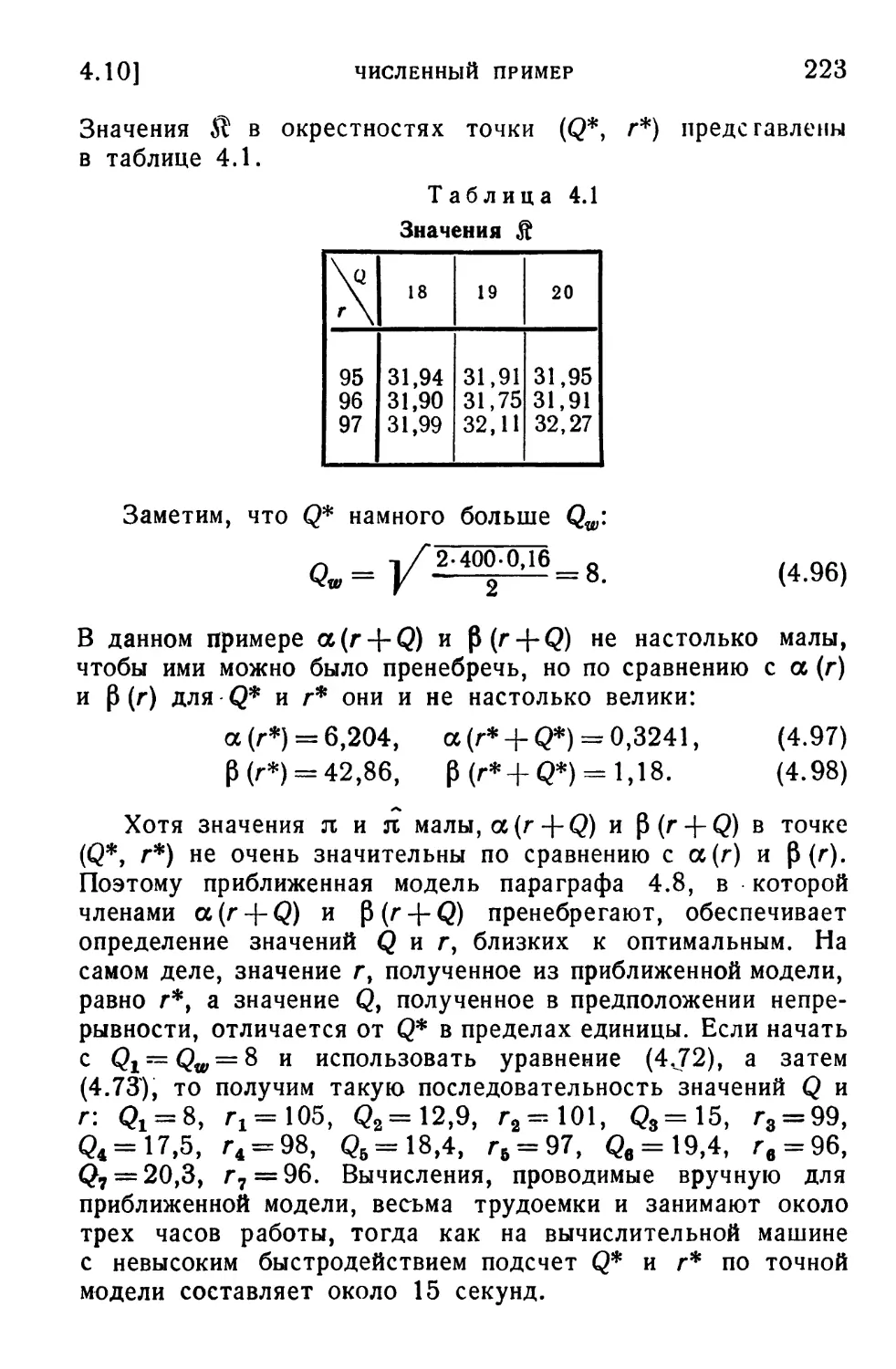

4.10. Численный пример 222

4.11. Система с потерями неудовлетворенных требований при

постоянном времени поставок 224

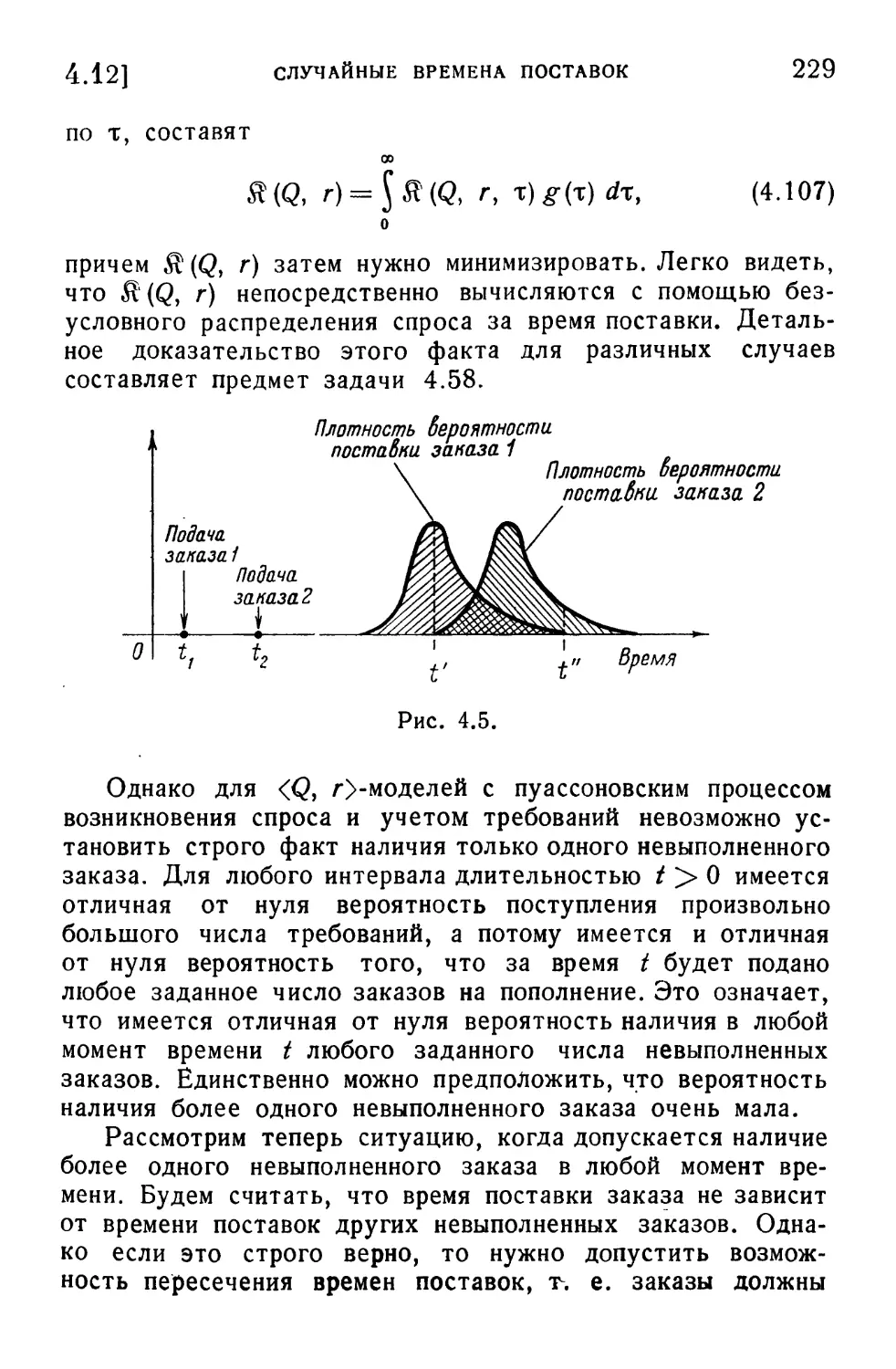

4.12. Случайные времена поставок 228

4.13. Модели управления запасами при Q=l 232

4.14. Вопросы переоценки 240

4.15. Ограничения 241

4.16. Определение стратегии функционирования без учета

издержек дефицита 245

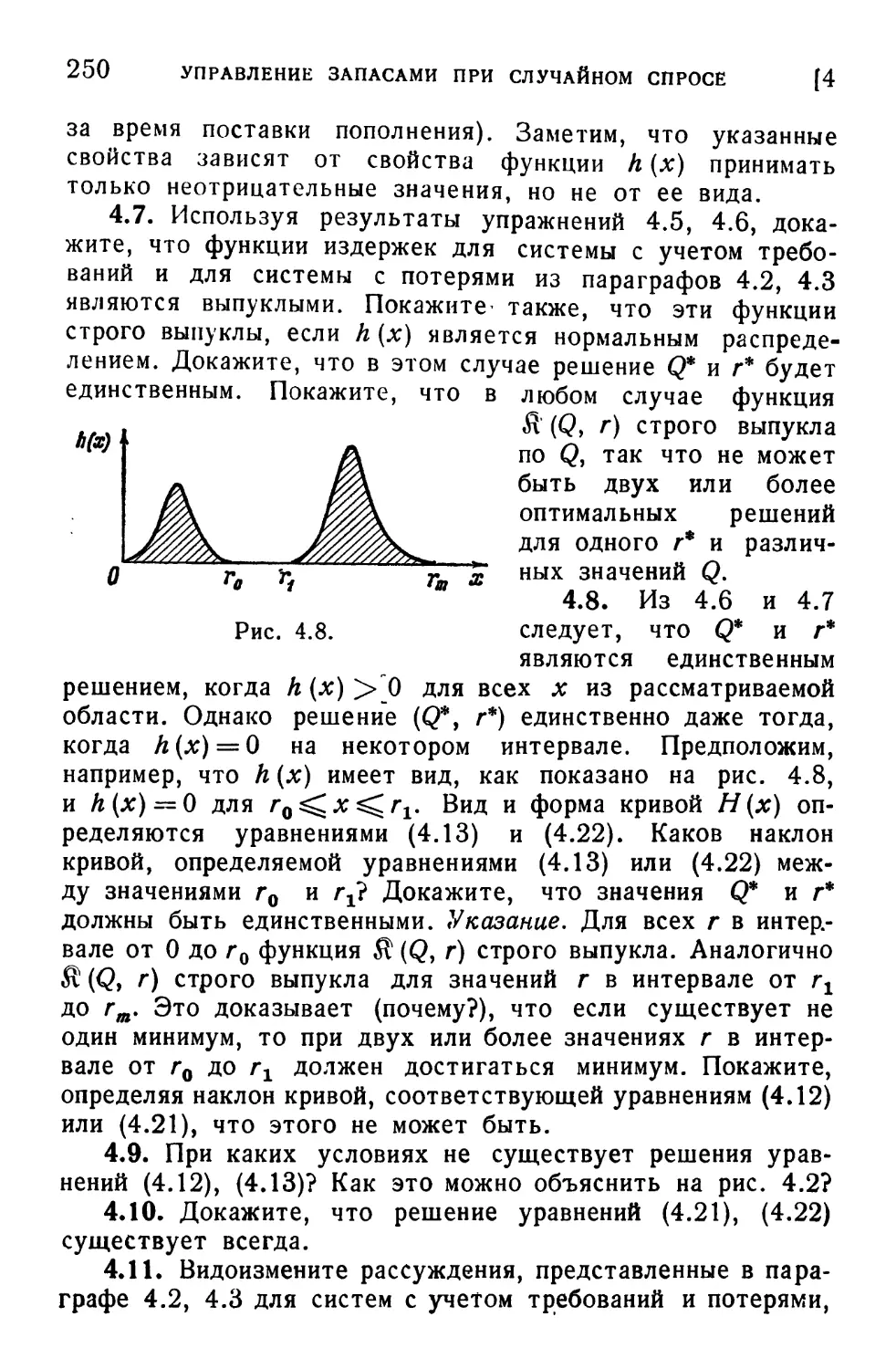

Задачи и упражнения 248

Литература 262

ОГЛАВЛЕНИЕ

5

5. Модели управления запасами в системе с периодическими

проверками при случайном спросе 264

5. 1. Введение 264

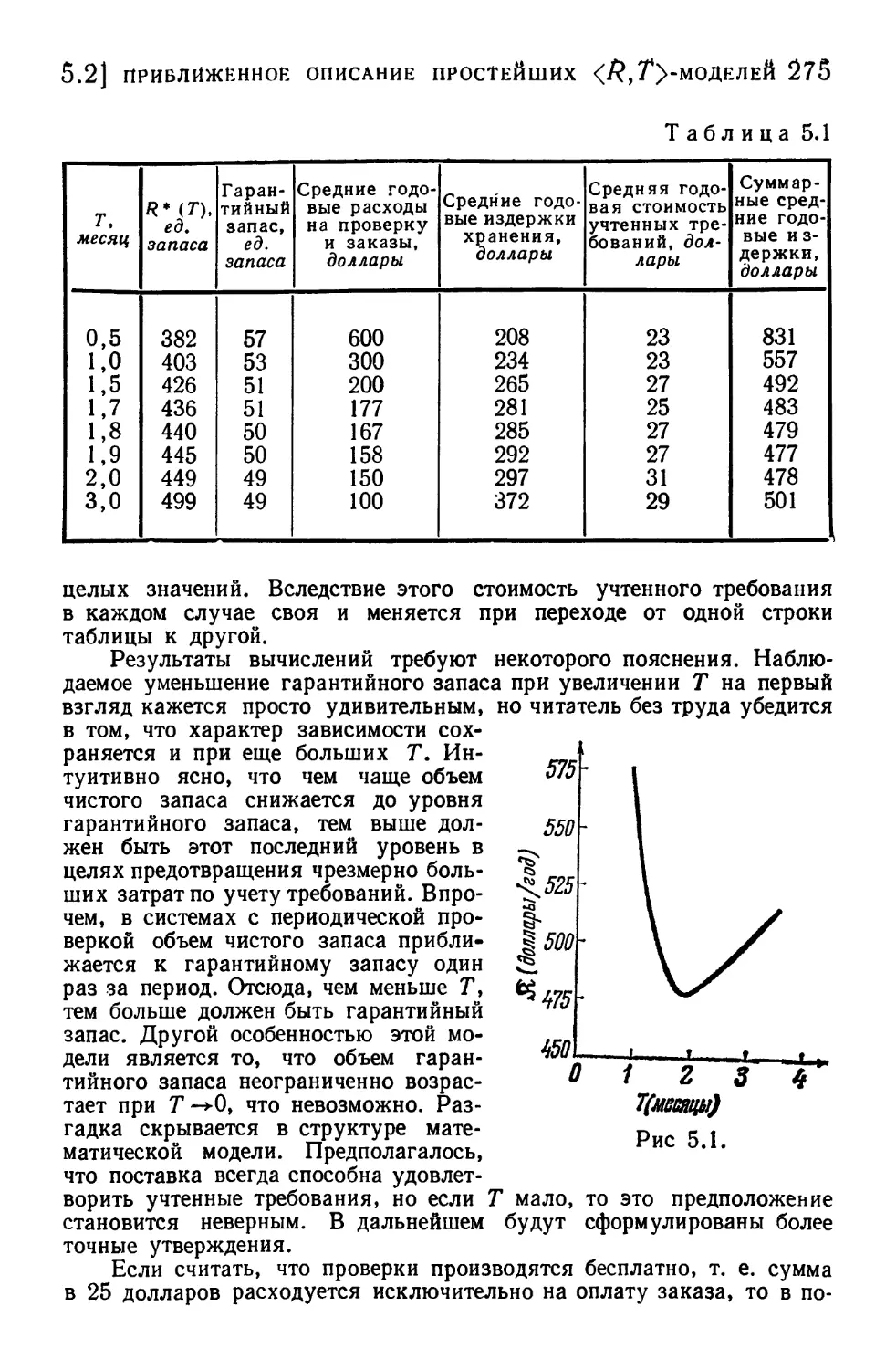

5. 2. Приближенное описание простейших <R, Т>-моделей . . 267

5. 3. Точное описание <nQ, r, 7>-моделей управления

запасами в системах с учитываемыми требованиями при пуас-

соновском спросе и постоянном времени поставок . . . 276

5. 4. Приближенное описание <nQ, r, 7>-моделей управления

запасами. Случай больших Q 287

5. 5. <nQ, r, 7>-модель, когда спрос распределен по

нормальному закону 289

5. 6. Точные уравнения для <R, Ту -моделей управления

запасами 293

5. 7. <Q, г>-модель как предельный случай <nQ, r, 7>-модели

при Т—-+ 0 297

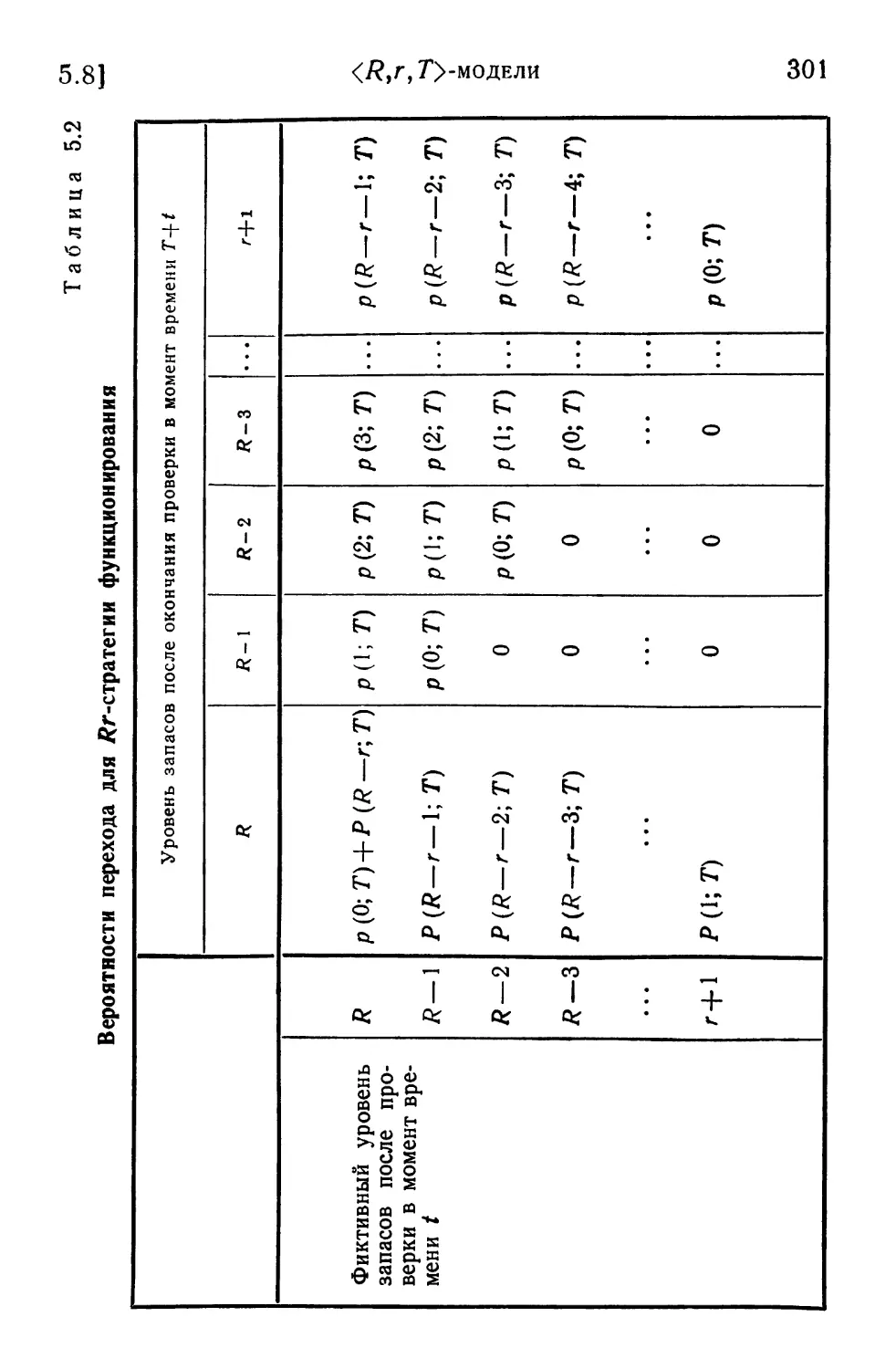

5. 8. <#, г, Г>-модели 299

5. 9. Вывод выражения для суммарных средних годовых

издержек в случае <R, г, 7>-модели 303

5.10. <R, r, 7>-модель для случая, когда спрос считается

непрерывной случайной величиной 312

5.11. Сравнение различных стратегий функционирования систем

с периодической проверкой 818

5.12. Сравнение систем с периодической проверкой и систем

с оперативной информацией 320

5.13. Система с потерями требований 321

5.14. Случайное время поставки 325

5.15. Скидка на размер заказа 328

Задачи и упражнения 330

Литература 336

6. Модели управления запасами в течение одного периода . . . 337

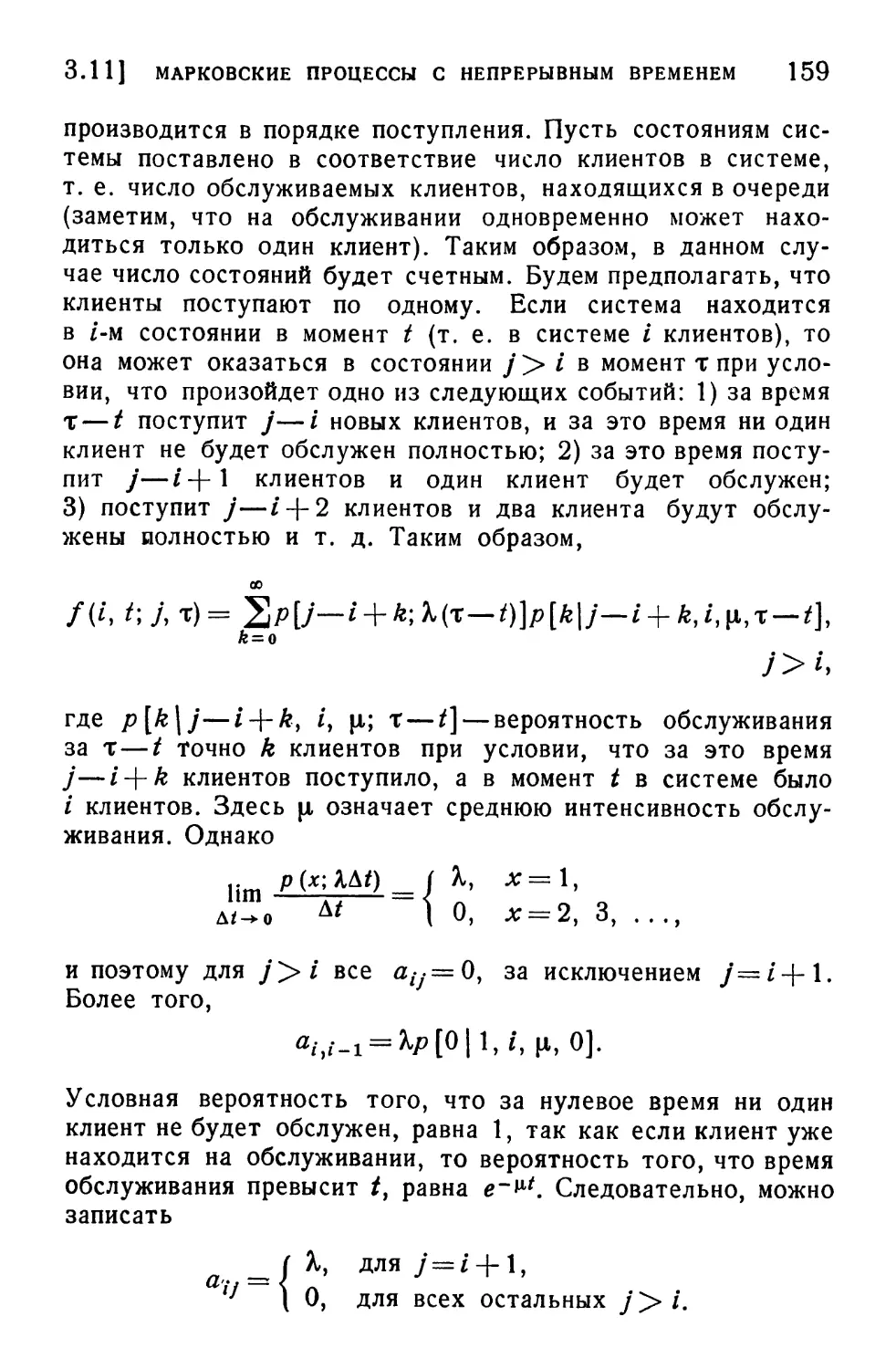

6. 1. Введение 337

6. 2. Общая модель управления запасами на одном периоде

при постоянных издержках 337

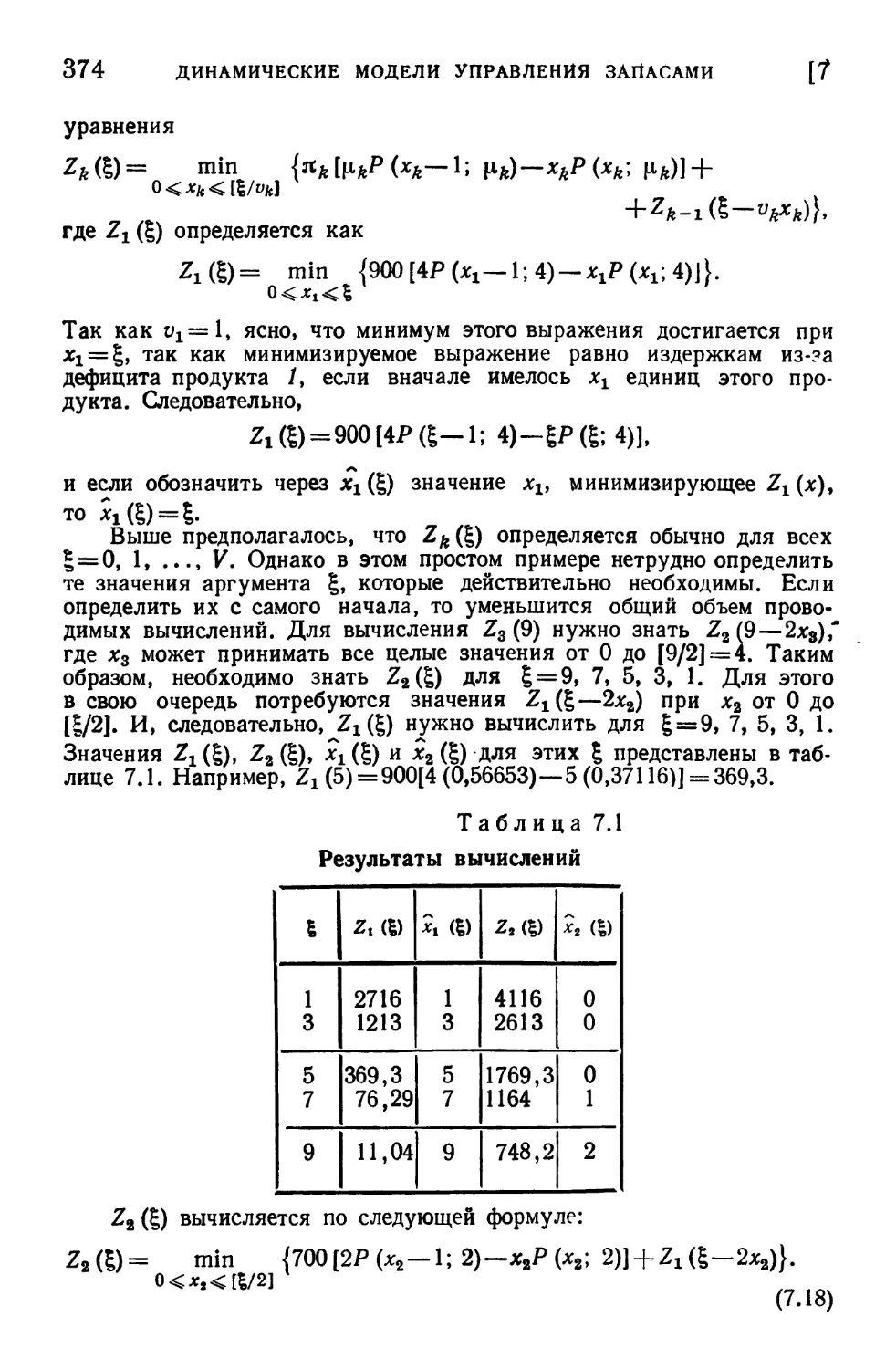

6. 3. Примеры 340

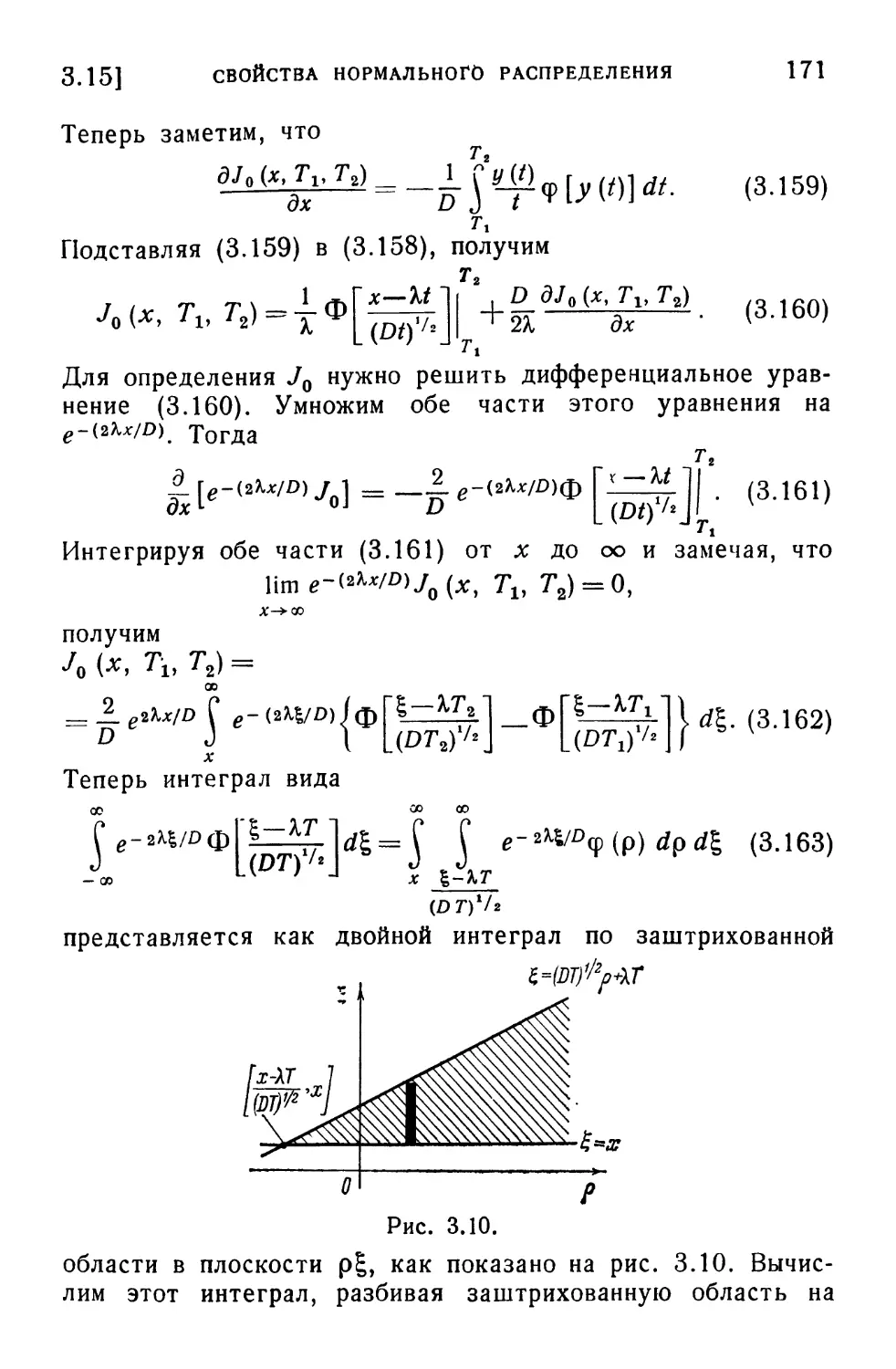

6. 4. Многопродуктовые модели с ограничениями 346

6. 5. Модели с зависящими от времени затратами 351

6. 6. Маргинальный анализ 356

Задачи и упражнения 360

Литература 366

7. Динамические модели управления запасами 367

7. 1. Введение 367

7. 2. Динамическое программирование 368

7. 3. Другие задачи динамического программирования .... 375

7. 4. Динамические модели размера партии. Детерминированный

случай 382

7. 5. Пример динамической модели размера партии 391

6

ОГЛАВЛЕНИЕ

7.6. Динамические модели планирования на фиксированном

интервале времени при случайном спросе 392

7.7. Динамические модели планирования на интервале

случайной длительности при случайном спросе 397

7.8. Задача прогнозирования 399

Задачи и упражнения 400

Литература 406

8. Использование методов динамического программирования для

анализа моделей установившегося состояния 408

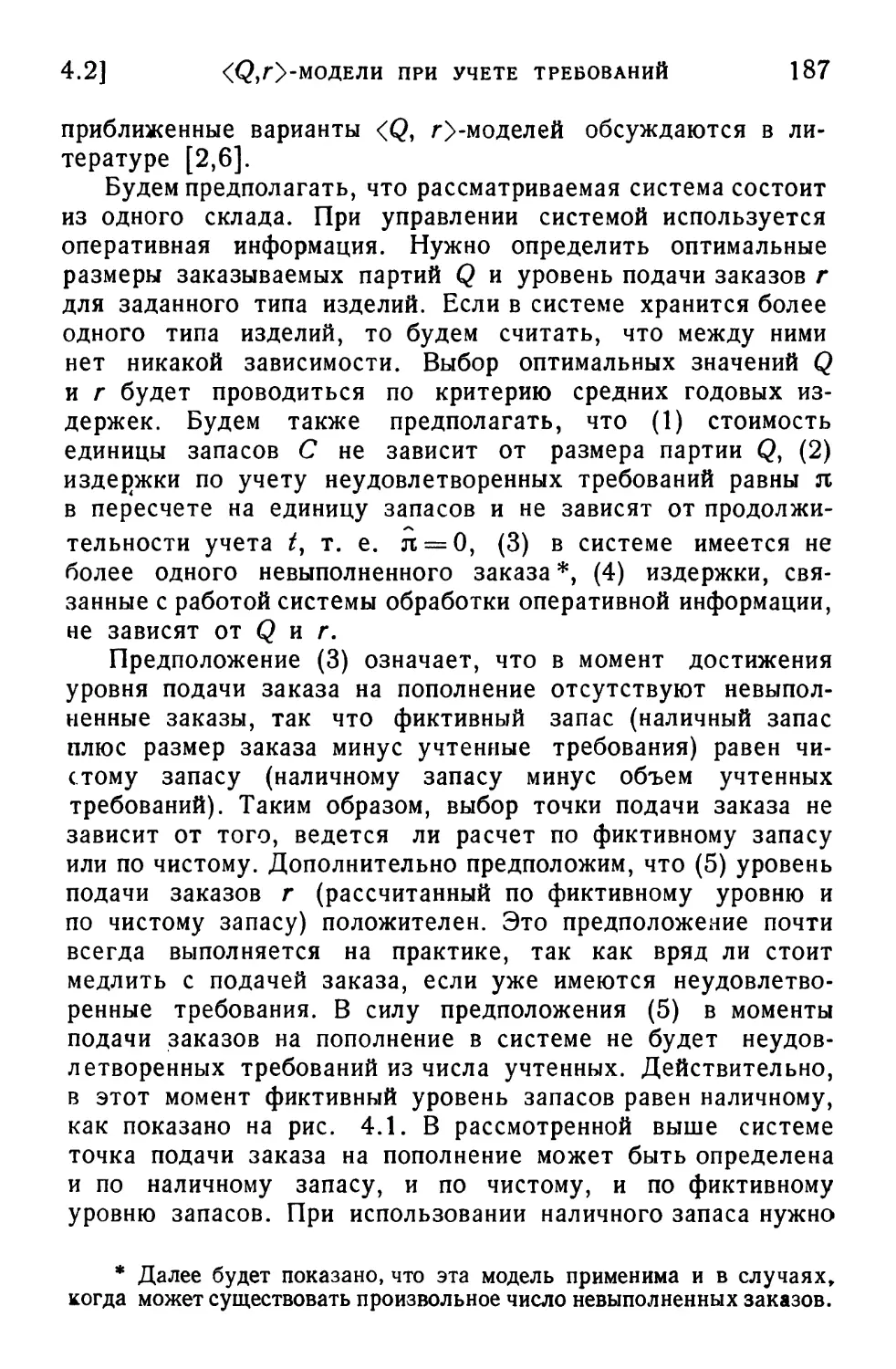

8. 1. Введение 408

8. 2. Основное функциональное уравнение для системы с

периодическими проверками 409

8. 3. Оптимальность /?г-стратегий для систем с периодической

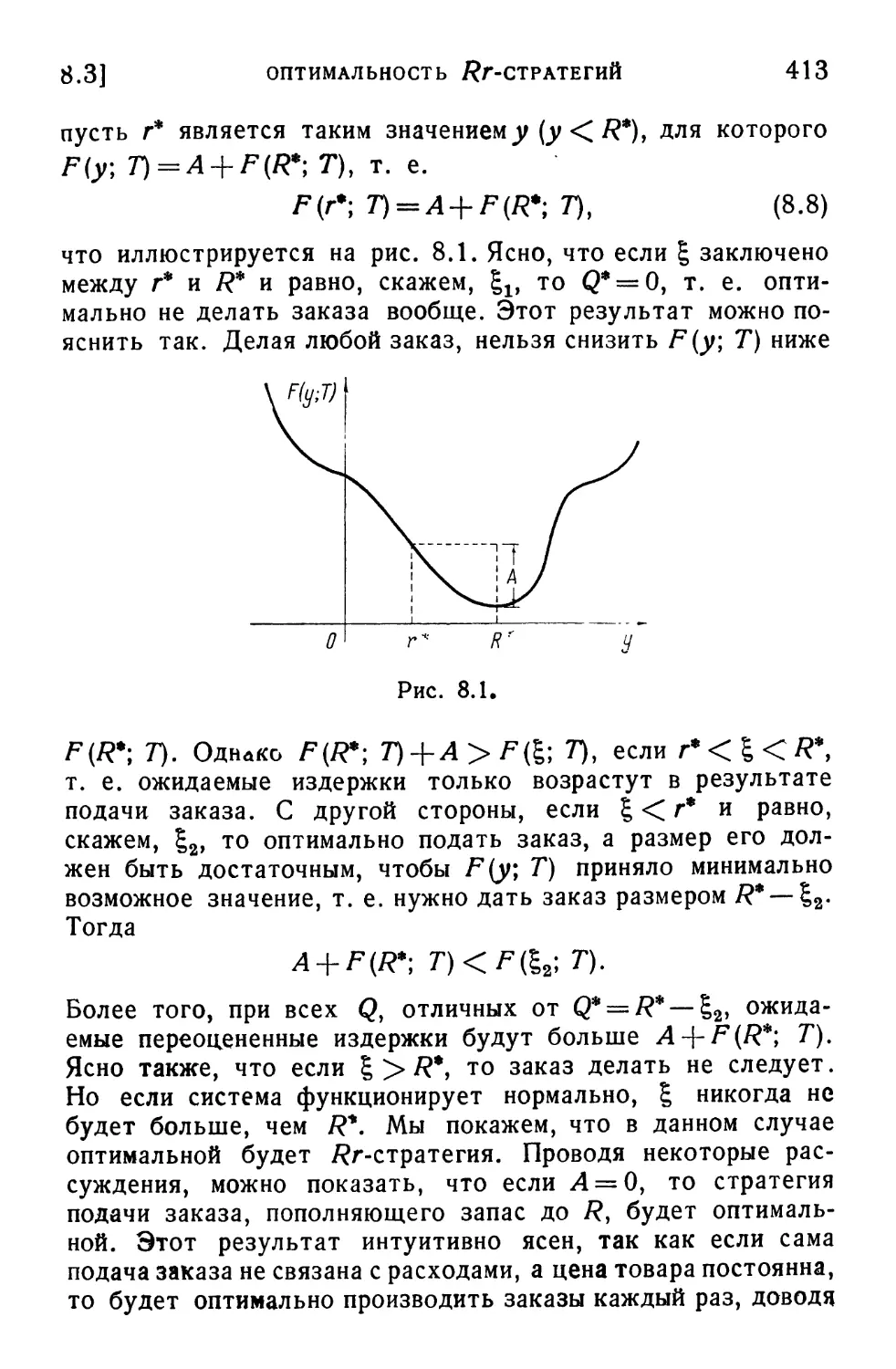

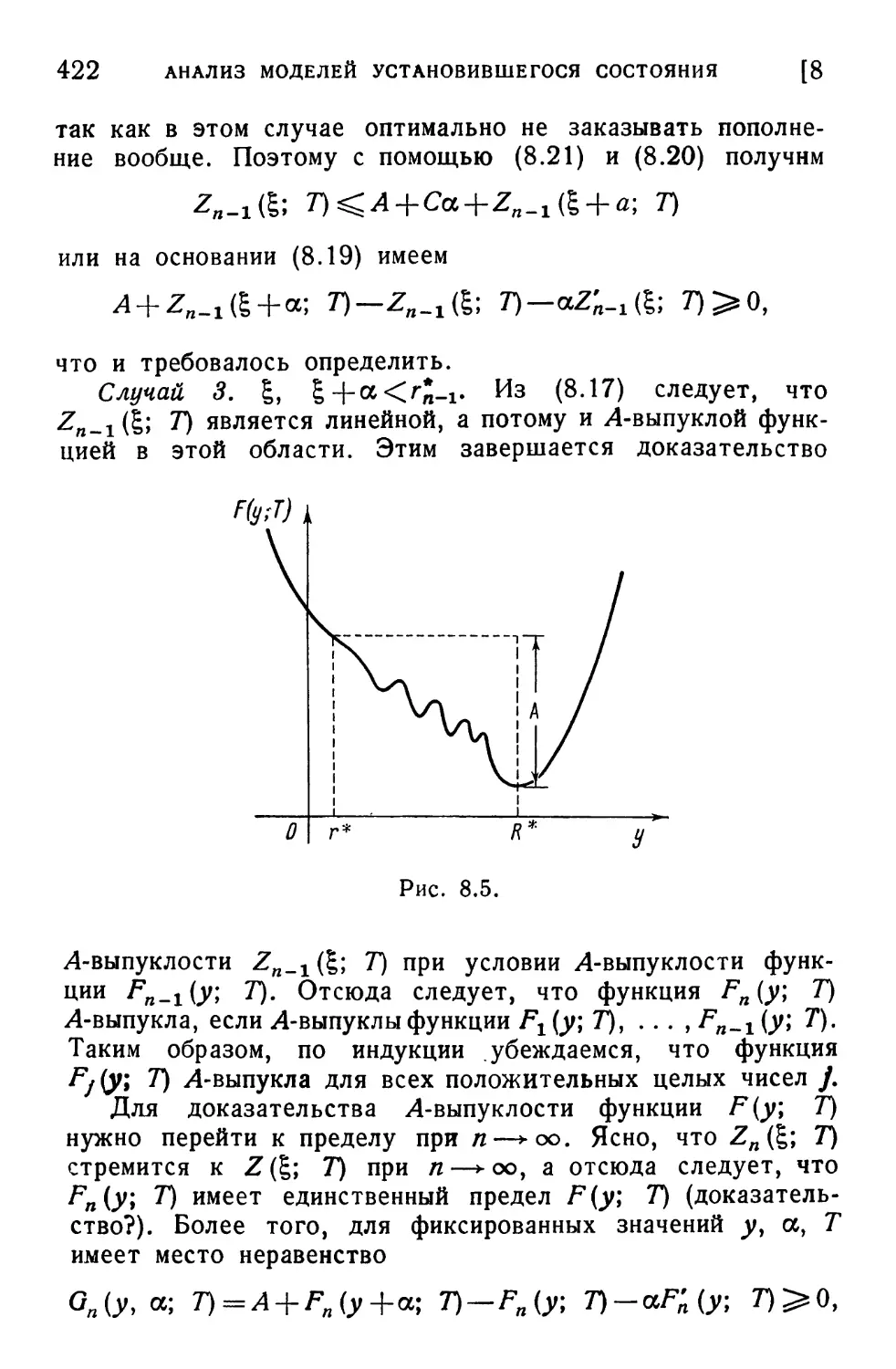

проверкой (качественные соображения) 411

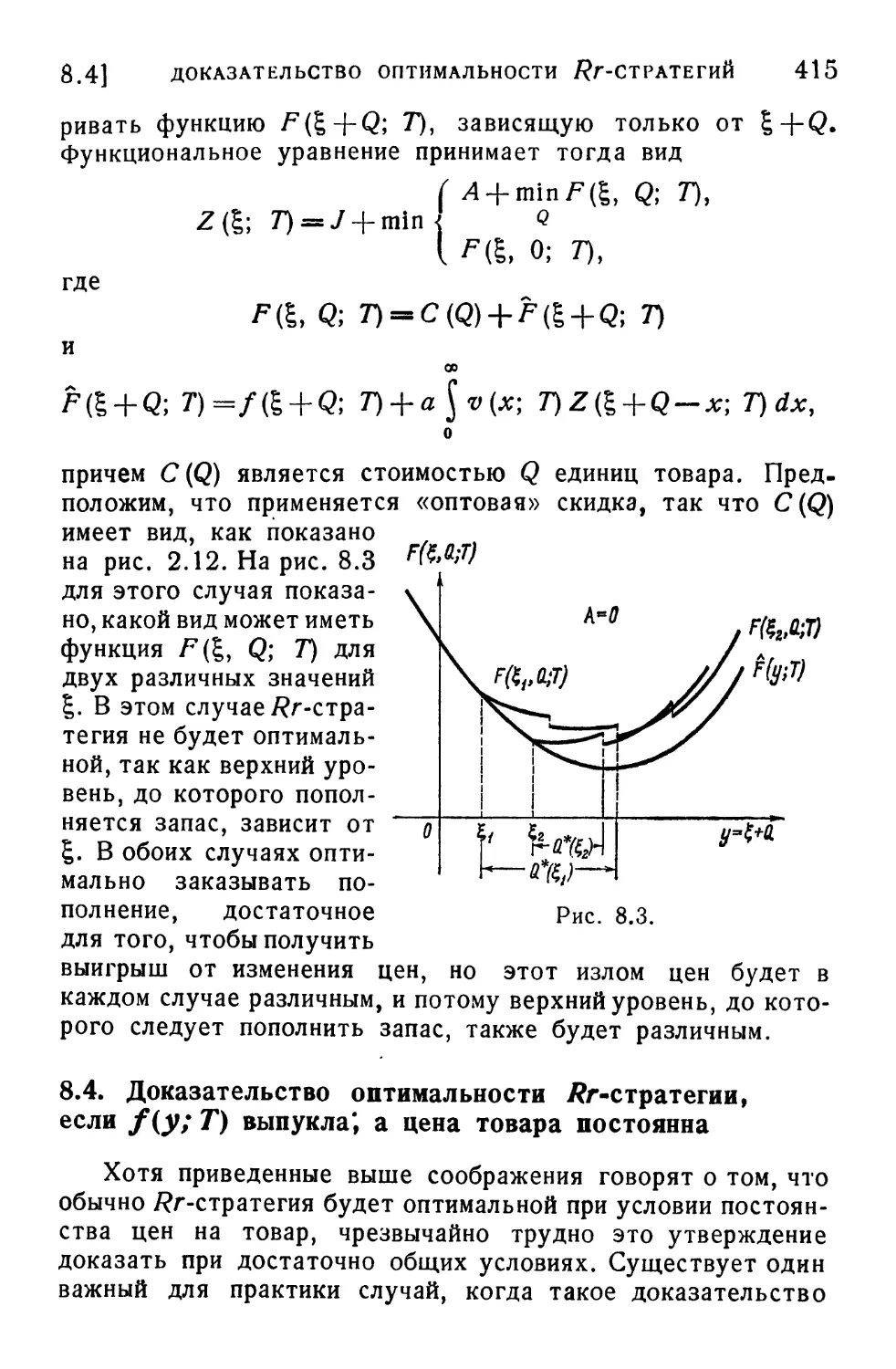

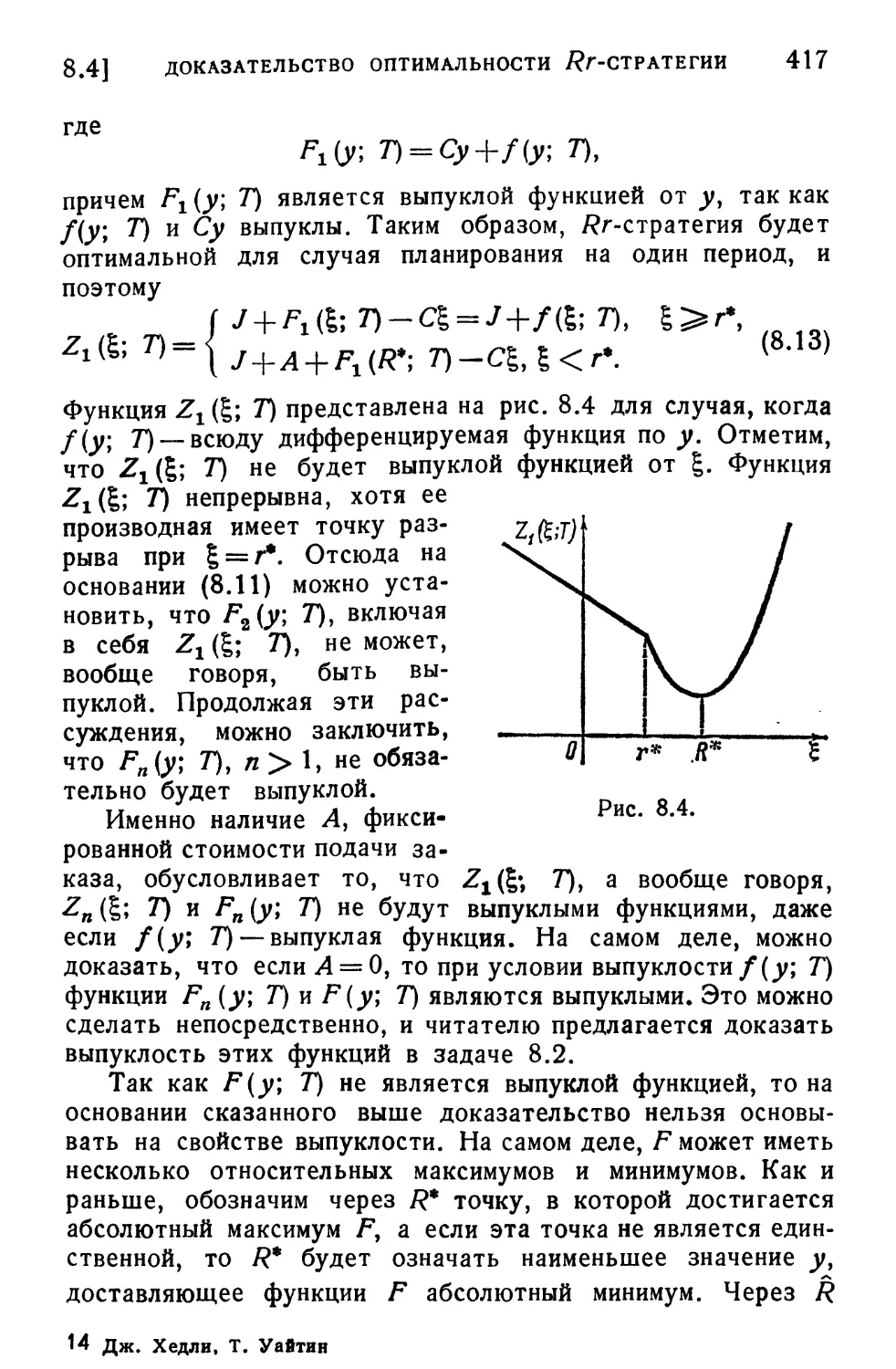

8. 4. Доказательство оптимальности #г-стратегии, если / (у; Т)

выпукла, а цена товара постоянна 415

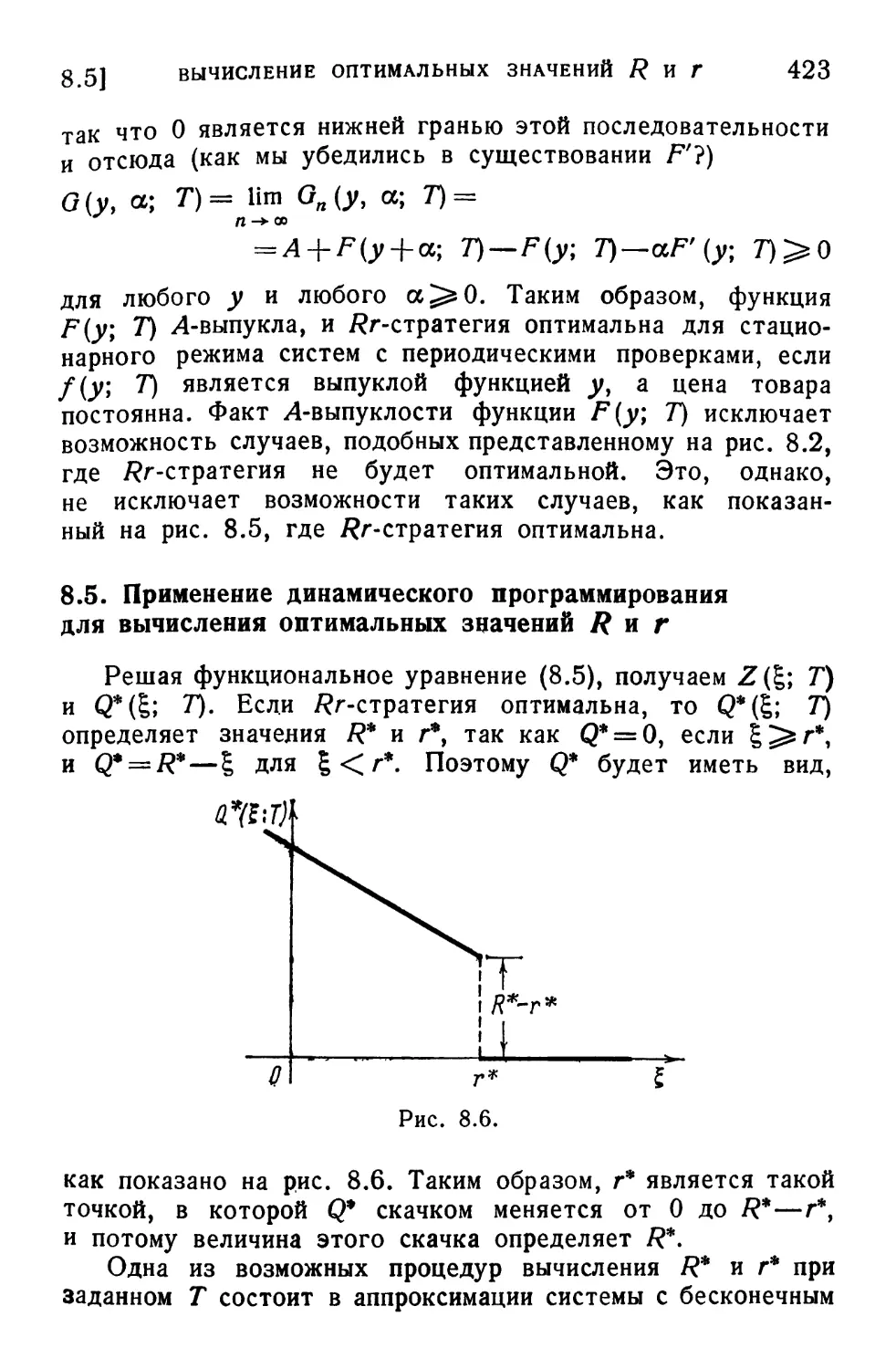

8. 5. Применение динамического программирования для

вычисления оптимальных значений R и г 423

8. 6. Функциональное уравнение для систем с оперативной

информацией 425

8. 7. Оптимальность Яг-стратегий для систем с оперативной

информацией 431

8. 8. Явное решение функционального уравнения, когда спрос

описывается процессом Пуассона, а требования имеют

единичный размер 433

8. 9. Явное решение функционального уравнения в общем

случае 439

8.10. Явное решение функционального уравнения для модели

установившегося состояния системы с периодическими

проверками 443

8.11. Случай потери требований 446

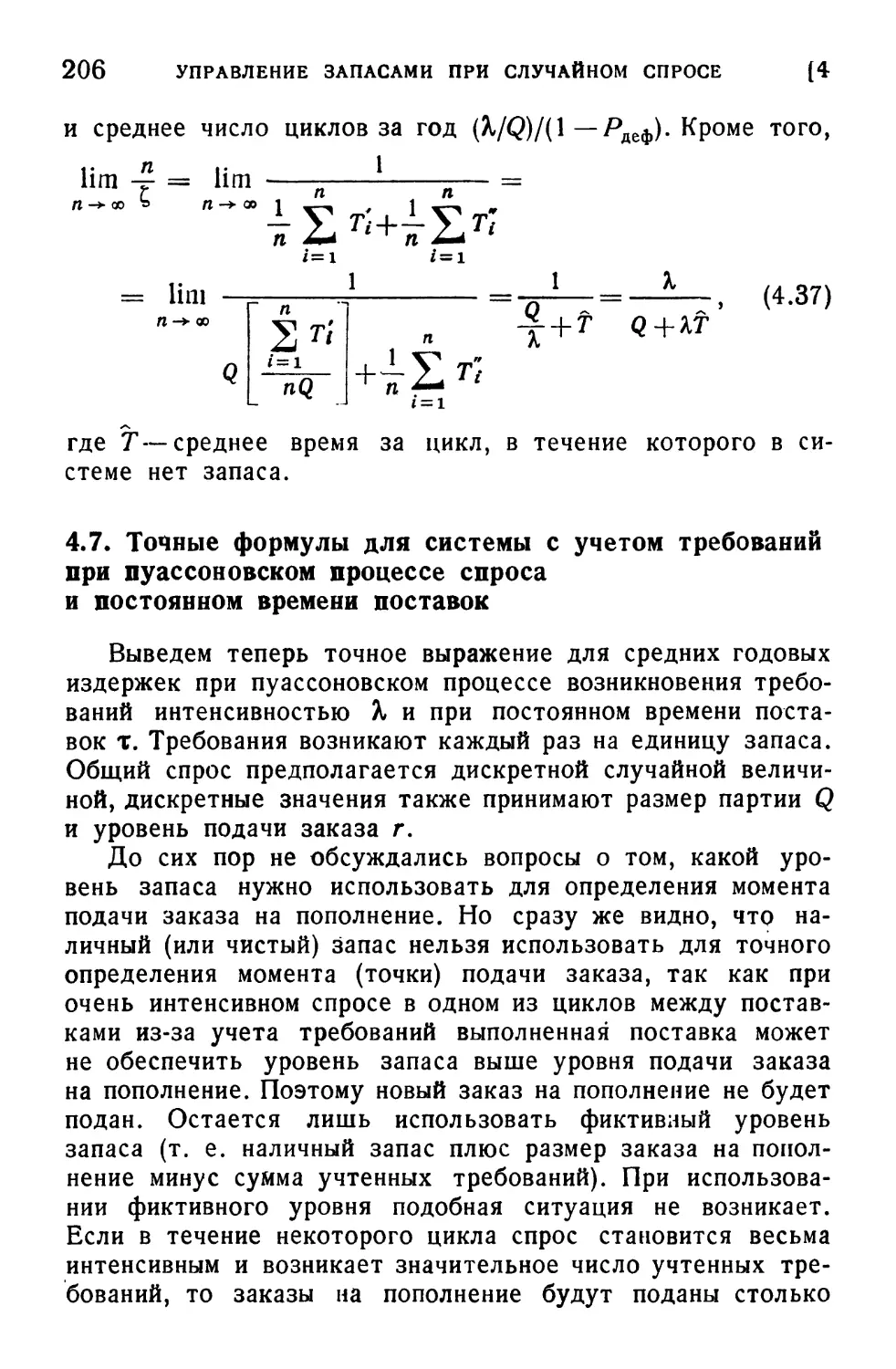

Задачи и упражнения 448

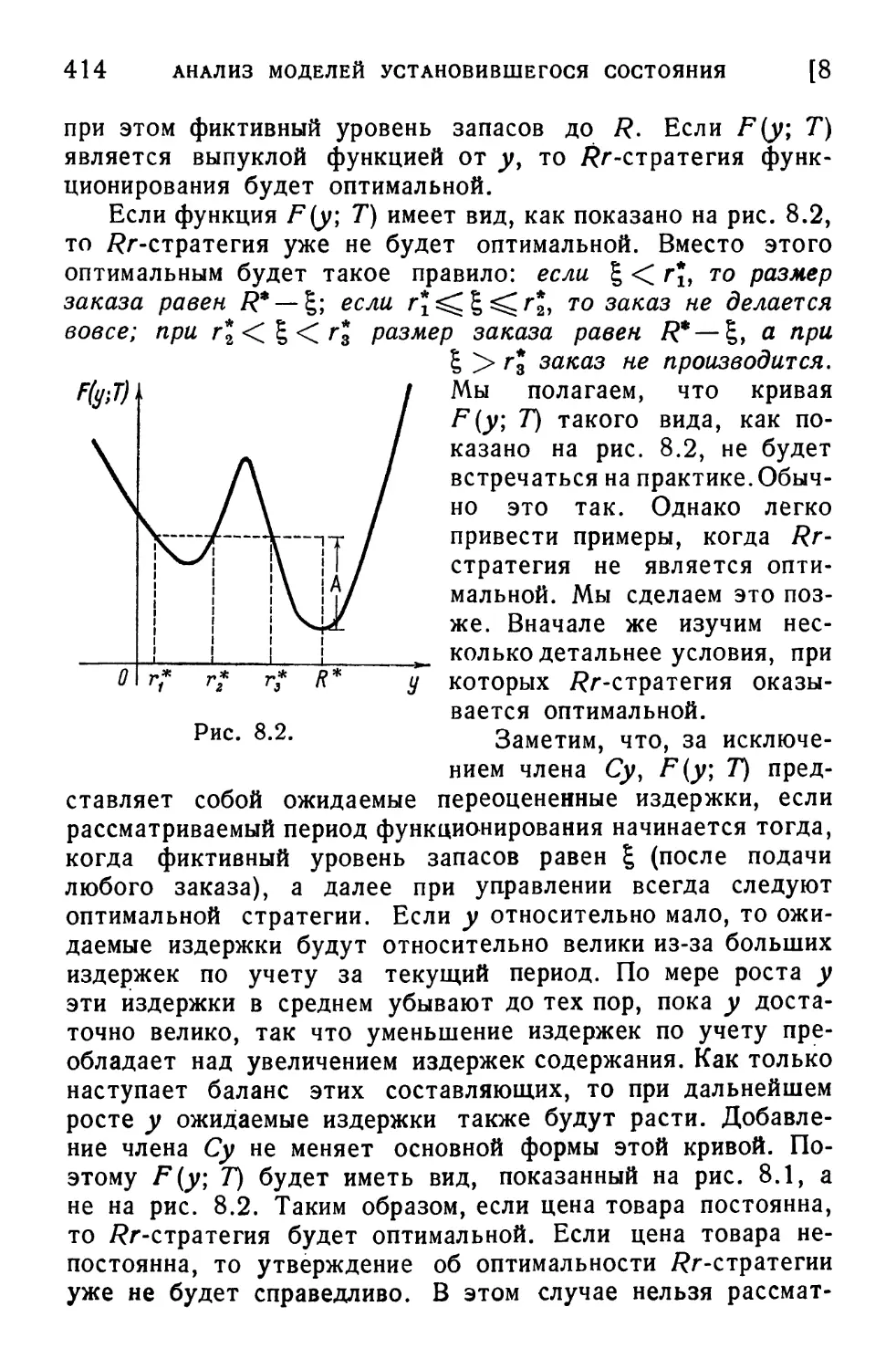

Литература . . . 452

9. Проблемы практического применения 453

9. 1. Введение 453

9. 2. Адекватность модели 454

9. 3. Проблема исходных данных 459

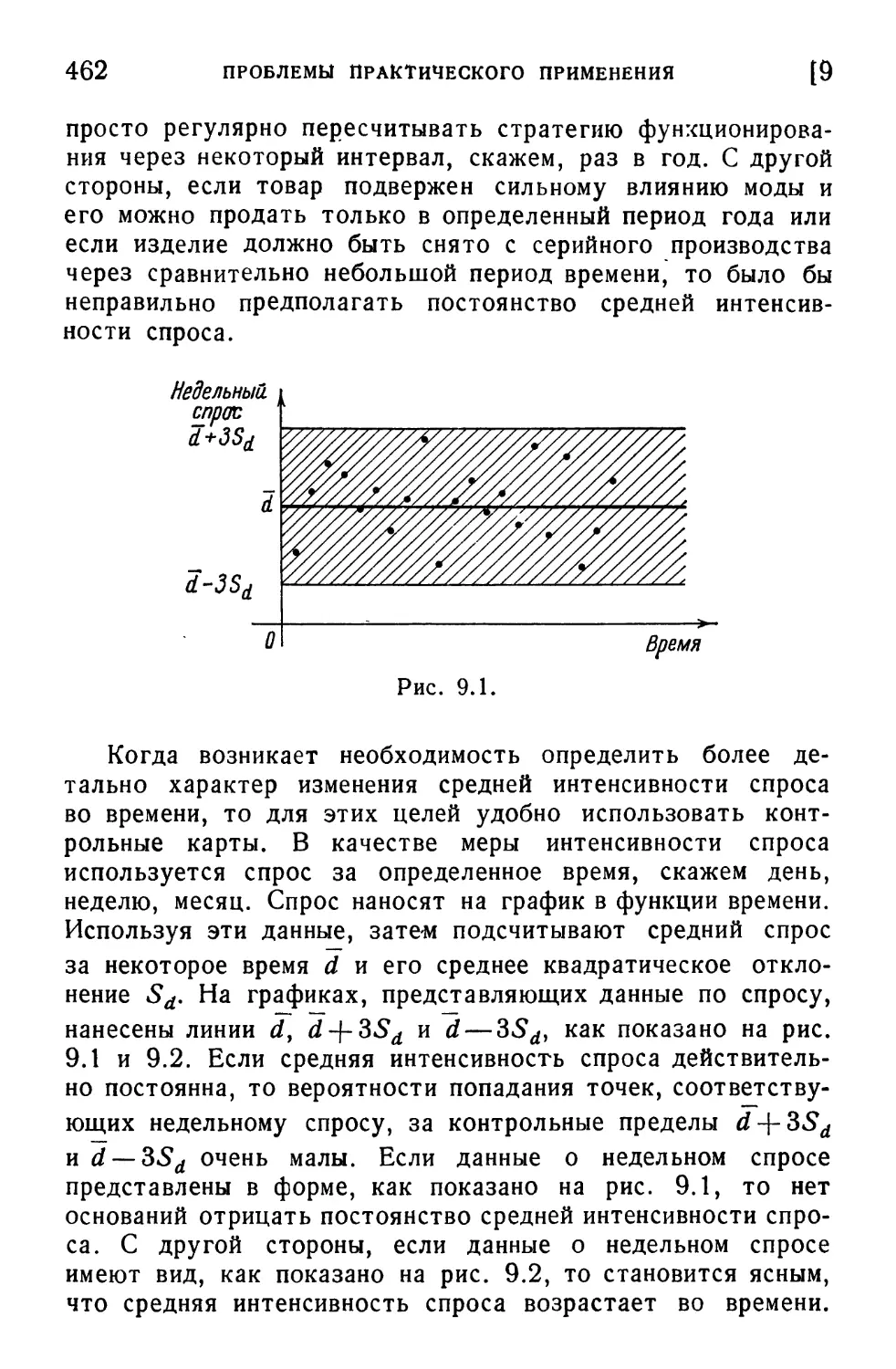

9. 4. Распределение объема спроса 460

9. 5. Предсказание спроса 468

9. 6. Распределение времени поставок 475

9. 7. Определение издержек 476

9. 8. Проблемы управления многопродуктовыми запасами . . 480

9. 9. Проблемы персонала и процедурные вопросы 483

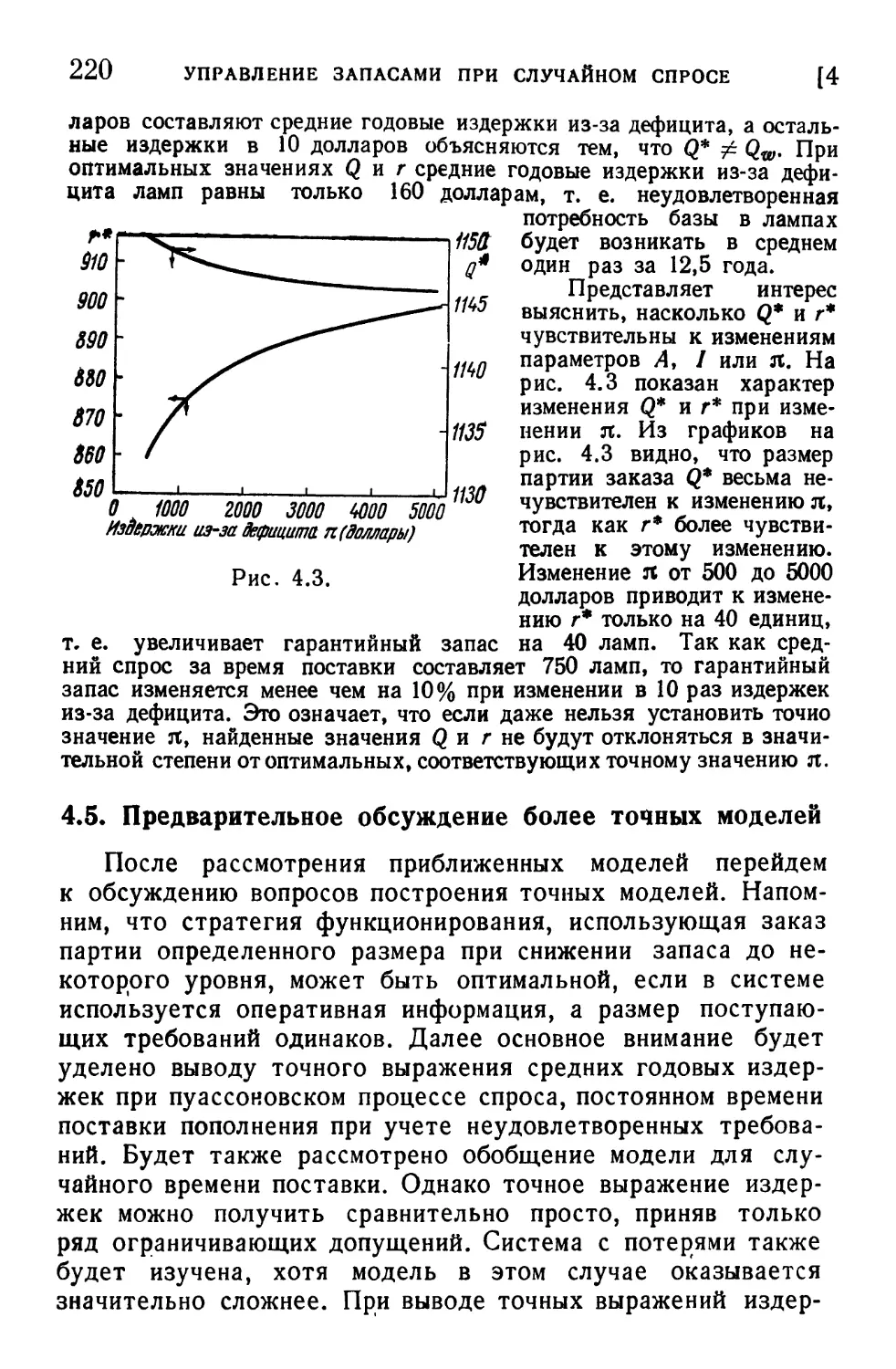

9.10. Проблема оценки 486

9.11. Заключение 487

Задачи и упражнения 488

Литература 490

Оглавление 7

Приложение 1 491

Ш.1. Ограничения и множители Лагранжа 491

П1.2. Интерпретация множителей Лагранжа 494

П1.3. Ограничения в форме неравенств 495

Приложение 2 497

П2.1. Введение . . . 497

П2.2. Метод Ньютона 497

П2.3. Метод наискорейшего спуска 499

Приложение 3 500

Приложение 4 504

Словарь наиболее употребительных терминов 508

Предметный указатель 510

От редактора перевода

Предлагаемый перевод книги Дж. Хедли и Т. Уайтина

представляет систематическое учебное руководство по

теории управления запасами, которая за последние годы

приобрела большую популярность. Такая популярность науки

об управлении запасами объясняется вовсе не данью «моде»,

а тем, что при современных условиях в сложных системах,

будь то системы снабжения промышленного предприятия или

торговая сеть, при принятии решений стало невозможно

руководствоваться одним опытом и интуицией, подкрепленными

прикидками «на глазок». Незначительные ошибки могут стать

большими промахами, которые дорого обходятся народному

хозяйству страны. В этом свете привлечение математических

методов к анализу работы систем снабжения создает одну

из предпосылок принятия научно обоснованных решений.

К настоящему времени на русский язык переведено

несколько книг, посвященных управлению запасами и

организации снабжения предприятий. К изданию готовятся и работы

советских специалистов. И все-таки данная книга занимает

особое место в их числе не только потому, что ее авторы

являются известными специалистами в исследовании операций,

и в частности в области управления запасами: не всегда

результаты научных исследований удается изложить так

методически последовательно и доступно широкому кругу

заинтересованных читателей.

Дж. Хедли и Т. Уайтин систематически изложили

формальные методы анализа систем управления запасами с одним

складом или пунктом хранения. Структура таких систем и

структура принимаемых решений достаточно просты.

Например, если объем запасов на складе существенно превышает

объем спроса, то приходится нести убытки, связанные с

длительным содержанием запасов на складе. Если же наблюдается

дефицит запасов, то приходится платить штрафы и нести

убытки, связанные с нехваткой. В этих условиях чрезвычайно

ОТ РЕДАКТОРА ПЕРЕВОДА

9

важно решить, как и в каком объеме организовать

пополнение запасов на складе, чтобы минимизировать суммарные

издержки. Этим примером не исчерпывается представленный в

книге перечень задач управления запасами и снабжения.

Авторы уделяют много внимания вопросам практического

использования математических моделей управления.

Хочется отметить, что обоснованное назначение закупочных и

отпускных цен, равно как и объективная количественная

оценка издержек содержания запасов и потерь, связанных с

их дефицитом, создает еще один из возможных рычагов

управления. Не следует забывать, что для практического

осуществления оптимального управления запасами нужно иметь

сведения о параметрах системы. К числу таких параметров

относятся интенсивность спроса и размер требований, время

поставок и т. п. Наличие этой информации позволяет

одновременно предсказать ход работы системы в будущем.

Книгу Дж. Хедли и Т. Уайтина «Анализ систем

управления запасами» можно рекомендовать для первого

серьезного знакомства с кругом вопросов и методами организации

снабжения и управления запасами. Она написана в стиле

учебного руководства и содержит ряд вспомогательных

сведений из теории вероятностей и математического

программирования. В конце каждой главы приводятся многочисленные

задачи и упражнения, позволяющие лучше усвоить материал.

На многие вопросы, не вошедшие в книгу и являющиеся

предметом журнальных статей н научных отчетов, читатель

сможет ответить, продолжая самостоятельно изучать

управление запасами. Для облегчения этой работы в конце книги

дан перечень наиболее употребительных терминов,

составленный переводчиками книги.

Можно надеяться, что данная книга представит интерес

как для экономистов-практиков, руководителей отделов

снабжения предприятий, плановиков и работников торговли,

так и для научных работников, деятельность которых

связана с этим важным направлением исследования операций.

Перевод книги выполнили М. А. Каснер (главы 1, 2),

А. С. Мандель (главы 5, 6, 7), А. Л. Райкин (предисловие,

главы 3, 4, 8, 9 и приложения).

Декабрь 1967 г.

А. Райкин

Предисловие

В течение последних пятнадцати лет быстро возрос

интерес к теме, часто называемой научным управлением

запасами. Под научным управлением запасами обычно понимают

применение математических методов для выяснения правил

функционирования складских систем. Этот предмет вызвал

столь большой интерес, что на сегодняшний день считается

нормальным явлением, что каждый, кто серьезно изучает

науку о руководстве или организацию производства, должен

иметь определенный опыт работы с моделями складского

хозяйства. Первоначально разработка моделей управления

запасами имела непосредственные практические цели. В

значительной степени это остается справедливым и сегодня. Но,

по мере того как происходило углубление теоретических

исследований в данной области, все большее число людей

стало заниматься разработкой моделей управления запасами,

так как именно эти модели составили интересные в

математическом отношении задачи. Для таких исследователей

практическое использование не является основной целью;- впрочем,

возможность применения полученных ими результатов

относится к весьма недалекому будущему. Таким образом, в

настоящее время исследовательская работа над моделями запасов

ведется в различных направлениях — от чисто практических

задач до рассмотрения абстрактных математических свойств

модели.

Цель данного учебника — познакомить читателя с

методами построения и анализа математических моделей складских

систем. В нем затронуты различные вопросы разработки

моделей управления запасами. Это одновременно должно помочь

понять существо проблемы, возникающей при изучении

моделей управления запасами на всех уровнях — от чисто

практических задач до чисто теоретических.

ПРЕДИСЛОВИЕ

11

Известно, что во многих случаях читателя интересует

только одна сторона предмета, связанная с практическими

применениями. По этой причине была сделана попытка

написать учебник, доступный широкому кругу читателей с

различным уровнем математической подготовки. Чтобы добиться

этого, изложение строилось так, что каждая глава начинается

с вопросов, представляющих главным образом практический

интерес и не требующих сложных математических выкладок.

За ними следует более сложный в математическом

отношении материал. Вопросы, важные с точки зрения теории,

обсуждаются при рассмотрении более сложных моделей.

Исключение из этого правила представляет глава 8, исключительно

посвященная темам, разработанным математически. Таким

образом, интересующимся практическими приложениями

теории можно сначала читать главу 1, первые параграфы глав

со второй по седьмую включительно, пропустить главу 8 и

прочесть главу 9 полностью.

Данный учебник можно использовать в различных курсах,

включая односеместровый курс теории управления запасами.

Его также можно частично использовать в курсе организации

производства или курсе исследования операций. Весь

материал был использован авторами в курсах управления запасами.

Такой курс длится одну учебную четверть в Чикагском

университете (при нагрузке 15 учебных часов в неделю) и один

семестр в Калифорнийском университете (при нагрузке около 9

учебных часов в неделю). Кроме того, Дж. Хедли

использовал этот материал в лекциях, рассчитанных на половину

учебной четверти для изучающих организацию производства.

В этот курс вошел материал всей первой главы, глава 2 по

параграф 2.9, глава 4 по параграф 4.4, глава 5 по

параграф 5.2, глава 6 по параграф 6.3 и вся девятая глава.

Материал книги лочти исключительно связан с вопросами

определения оптимальных правил функционирования систем,

состоящих из одного склада и одного источника снабжения.

Такая ограниченность класса рассматриваемых систем

объясняется тем, что многие практические задачи относятся

к этой категории, многие интересные математические

проблемы возникают даже тогда, когда рассматриваемые системы

относительно просты по своей структуре, и, наконец, для

более сложных систем чрезвычайно трудно найти

оптимальные правила функционирования. Действительно, в этой

12

ПРЕДИСЛОВИЕ

области сделано еще очень мало. Часто в задачах анализа

систем со сложной разветвленной структурой исследователю

интереснее изучить динамический отклик и стабильность

системы, чем находить правило, минимизирующее некоторую

функцию стоимости при определенном стохастическом входе.

Вопросы анализа динамического отклика и стабильности

системы аналитическими методами и методами моделирования

будут изложены в отдельном томе и поэтому не включены

в книгу вовсе.

Здесь была сделана попытка собрать воедино большое

число оригинальных и интересных задач. Авторы считают

эти задачи очень важными, и потому любой серьезный

читатель должен по крайней мере просмотреть их и попытаться

разобрать часть из них.

Отдел аспирантуры по специальности «Деловые

отношения» Чикагского университета весьма любезно взял на себя

всю работу по подготовке рукописи к печати. Джексон

Е. Моррис прекрасно справился с задачей подбора эпиграфов

к каждой главе. Авторы признательны П. Тейчолцу и Б. Лунду

из Стэнфордского университета. Разработанные ими

вычислительные программы для ЭЦВМ были использованы при

расчетах примеров глав 4 и 5. Авторы также благодарят

своих студентов, заметивших ошибки и описки в рукописи.

И наконец, авторы выражают свою признательность

редактору журнала «Исследование операций» за разрешение

перепечатать некоторые материалы, публикуемые в книге

впервые.

Дж. Хедли, Т. Уайтин

1

Структура систем управления запасами

Почему математика, будучи в ко-

печном счете продуктом человеческого

мышления, независимого от опыта,

столь превосходно приспособлена к

объектам реальности?

Альберт Эйнштейн

1.1. Проблемы управления запасами

Управление запасами представляет собой проблему,

общую для предприятий любого сектора всякой системы

хозяйства. Запасы требуется создавать в сельском хозяйстве,

промышленности, розничной торговле и для целей обороны.

В Соединенных Штатах общие капиталовложения в запасы

огромны. Только для одних оборонных мероприятий эта

сумма превышает 50 миллиардов долларов, а в частном

секторе экономики она составляет более 95 миллиардов.

Существует много причин, почему организации идут на

создание запасов. Основным доводом является то, что обычно

либо физически невозможно, либо экономически невыгодно,

чтобы товары поступали именно тогда, когда на них

возникает спрос. При отсутствии запасов потребителям

приходилось бы ждать, пока их заказы будут выполнены. Однако

обычно потребители не хотят или не могут долго ждать.

Уже одно это говорит о необходимости хранения запасов

почти каждой организацией, снабжающей товарами

потребителей. Имеются тем не менее и другие причины для

создания запасов. Например, цены на сырье, используемое

изготовителем, могут подвергаться значительным сезонным

колебаниям. Когда цена низка, выгодно создавать

достаточные запасы сырья, которых хватило бы на весь сезон

высоких цен и которые можно было бы по мере надобности

использовать в производстве. Другой довод, особенно

важный для предприятий розничной торговли, состоит в том,

что объем продажи и прибыль могут быть увеличены, если

14 СТРУКТУРА СИСТЕМ УПРАВЛЕНИЯ ЗАПАСАМИ [1

имеется некоторый запас товаров, который можно

предложить потребителю.

При управлении запасами любого товара следует ответить

на два основных вопроса: когда пополнять запас и каков

должен быть размер заказа на пополнение. В этой книге

мы попытаемся показать, как дать ответ на эти вопросы при

различных обстоятельствах. По существу каждое решение,

принимаемое при управлении запасами всякой организацией

вне зависимости от сложности системы снабжения, так или

иначе связано с вопросами о том, сколько заказывать и

когда заказывать. Существуют определенные типы задач

управления запасами. Например, задача о водохранилище,

в которой процесс пополнения запаса неуправляем. Иными

словами, пополнение запаса воды в водохранилище зависит

от выпадения осадков, а организация, эксплуатирующая

водохранилище, не может управлять ими. Здесь мы не

будем рассматривать задачи этого типа, а займемся только

теми задачами, в которых организация, ответственная за

управление запасами, имеет некоторую свободу в решении

вопросов о сроках и объеме пополнения запасов. С другой

стороны, условимся, что в общем случае складская система не

может управлять спросом на те изделия,которые в ней хранятся.

Этот случай является полной противоположностью тому,

что имеет место в задаче о водохранилище, поскольку сброс

воды через плотину полностью контролируется организацией,

эксплуатирующей плотину. Другими словами, мы намерены

рассмотреть задачи управления запасами, которые

встречаются в сфере деловых отношений, промышленности и в

вопросах обороны.

Мы постараемся показать, как с помощью

математических методов можно выработать правила управления запасами.

Если для решения задач управления запасами применяются

математические методы, то исследуемую систему необходимо

описать математически. Такое описание часто называют

математической моделью. Метод решения заключается в

построении математической модели рассматриваемой системы

и последующем изучении ее свойств. Поскольку реальный

мир никогда нельзя описать абсолютно точно, то при

построении математической модели нужно ввести некоторые

приближения и упрощения. Для этого имеется много доводов.

Один из них заключается в том, что по существу невоз-

1.2]

краткий исторический очерк

15

можно выявить, что же на самом деле представляет собой

реальный мир. Другой состоит в том, что очень точная

модель может оказаться слишком трудной в математическом

отношении. И наконец, зачастую применение точных моделей

не оправдывается экономически. Более простые

приближенные модели могут дать настолько хорошие результаты, что

дополнительные уточнения, получаемые с помощью более

совершенных моделей, недостаточны, чтобы компенсировать

связанные с этим расходы.

В этой книге мы рассмотрим ряд математических

моделей управления запасами. Многие из них предназначены для

практического применения, другие же непосредственного

практического применения не имеют из-за ограничивающих

допущений. Однако и эти модели интересны и важны, потому

что теоретическое их описание позволяет выявить ряд

свойств,нужных для понимания сущности управления запасами.

1.2. Краткий исторический очерк

Хотя вопросы, связанные с хранением запасов, столь же

стары, как и сама история, только с начала нынешнего

столетия были сделаны попытки использовать аналитические

методы для их изучения. Первоначальным толчком к

применению математических методов анализа систем управления

запасами послужило, по-видимому, одновременное развитие

промышленности и технических наук, и особенно науки об

организации производства. Реальную потребность в анализе

впервые ощутили те отрасли промышленности, которым

пришлось столкнуться с вопросами календарного

планирования производства и хранения запасов, когда продукция

производится серийно (стоимость переналадки достаточно

высока) и поступает на заводской склад.

Впервые вывод формулы, которую часто называют простой

формулой размера партии, был сделан Фордом Харрисом [5]

в 1915 г. С тех пор эта же самая формула была получена,

по-видимому самостоятельно, многими исследователями. Часто

ее называют формулой Уилсона, так как она была получена

в качестве одного из результатов разработанной Уилсоном

схемы управления запасами. Первая книга, полностью

посвященная управлению запасами, была написана сотрудником

16 СТРУКТУРА СИСТЕМ УПРАВЛЕНИЯ ЗАПАСАМИ [1

Массачусетского технологического института Ф. Е. Рей-

мондом [6]. В ней нет ни теоретических обоснований, ни

выкладок —только попытка объяснить, как различные

обобщения простой модели размера партии могут быть

использованы на практике.

Лишь по окончании второй мировой войны, когда стали

развиваться наука о методах управления и

руководства и исследование операций, было обращено серьезное

внимание на случайный характер процессов управления

запасами. До этого системы рассматривались как

детерминированные, за исключением тех немногих случаев, как,

например, работа Уилсона, где были сделаны попытки как-то

учесть вероятностный характер этих систем. Во время

войны была разработана одна полезная стохастическая модель,

которую мы будем в главе 6 называть «рождественской

елкой». Вскоре после этого Уайтином [8] был разработан

стохастический вариант простой модели размера партии.

Его книга, опубликованная в 1953 г., была первой книгой

на английском языке, в которой подробно рассматривались

вероятностные модели управления запасами.

Интерес к использованию аналитических методов решения

задач управления запасами первоначально возник в

промышленности, где инженеры искали способы решения

практических задач. Интересно, что не экономисты были первыми,

кто проявил активный интерес к задачам управления запасами,

хотя именно эти проблемы играют важную роль в

исследовании динамики экономических систем. Причина такого

положения заключается, по-видимому, в том, что экономисты

интересовались главным образом статическими моделями

экономических систем. Однако в последнее время некоторые

экономисты и математики проявили интерес к моделям

управления запасами. Они не занимались вопросами прямого

практического приложения. Наоборот, эти модели

интересовали их из-за ряда математических свойств и

экономической интерпретации. Статья экономистов Эрроу, Хар-

риса и Маршака [1] была одной из первых, в которой

давался строгий математический анализ простой модели

управления запасами. За ней последовали часто цитируемые,

но довольно абстрактные статьи математиков Дворецкого,

Кифера и Вольфовица [3, 4]. С тех пор опубликован ряд

статей, написанных математиками. Недавно появилась книга

1.4] СКЛАДСКИЕ СИСТЕМЫ С РАЗВЕТВЛЕННОЙ СТРУКТУРОЙ 17

Эрроу, Карлина и Скарфа [2], целиком посвященная

математическим свойствам систем управления запасами.

В настоящее время работы в этой области ведутся

в различных аспектах. С одной стороны, значительная

работа проводится непосредственно в области практического

применения, хотя, с другой стороны, исследуются и

абстрактные математические свойства моделей управления запасами

безотносительно к задачам практики. Соответственно этому

изложенный в учебнике материал охватывает довольно

широкую область. Часть материала непосредственно связана

с вопросами практического применения, тогда как другая

часть касается математической структуры складских систем.

Тем самым читатель знакомится с применяемыми методами

анализа и с задачами, возникающими при исследовании

систем управления запасами.

1.3. Складские системы

Существующие складские системы во многом отличаются

друг от друга. Они отличаются размерами и сложностью,

типами хранимых изделий, издержками, связанными с их

работой, характером происходящих в них случайных

процессов и характером информации, поступающей к лицам,

ответственным за принятие решений. Эти отличия можно

трактовать как различия в структуре складских систем;

они могут также иметь непосредственное отношение к тому

типу стратегии функционирования, которую следует

применять при управлении системой. Под стратегией

функционирования мы понимаем правило, которое говорит нам о том,

когда и сколько следует заказывать.

Между складскими системами — будь то реальные системы

или же математические модели — существуют определенные

различия. В последующих разделах будут рассмотрены

некоторые из этих различий.

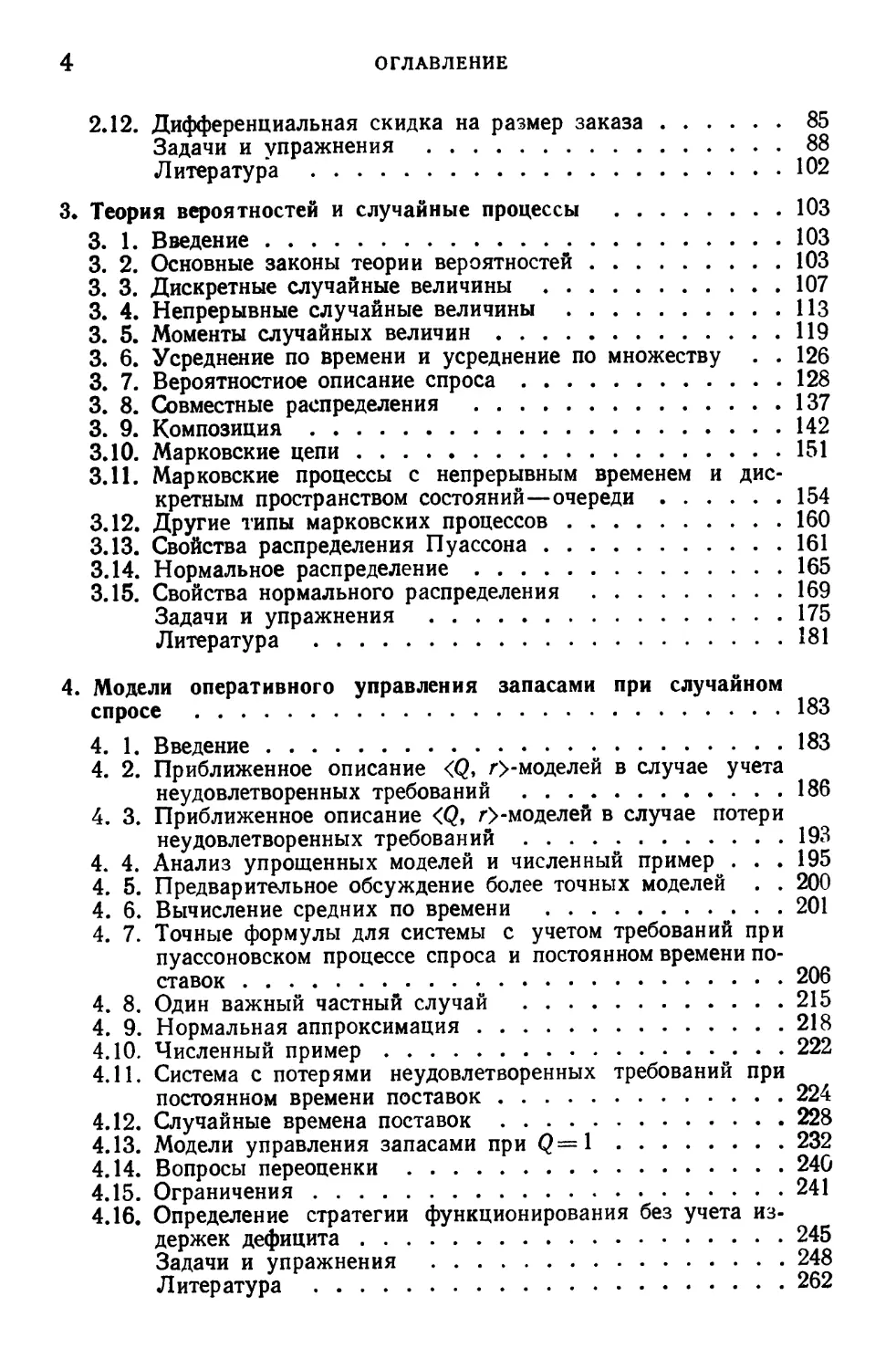

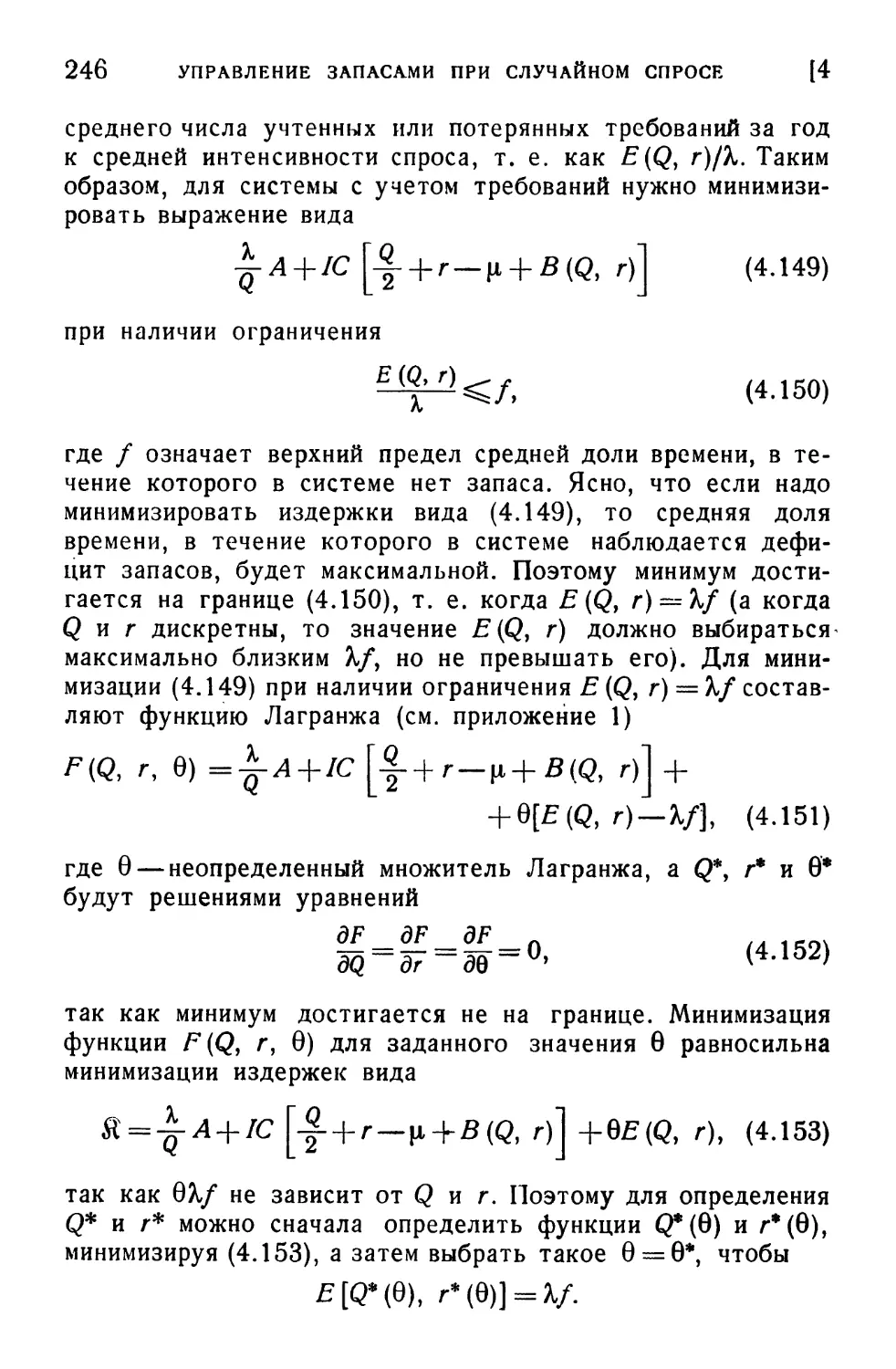

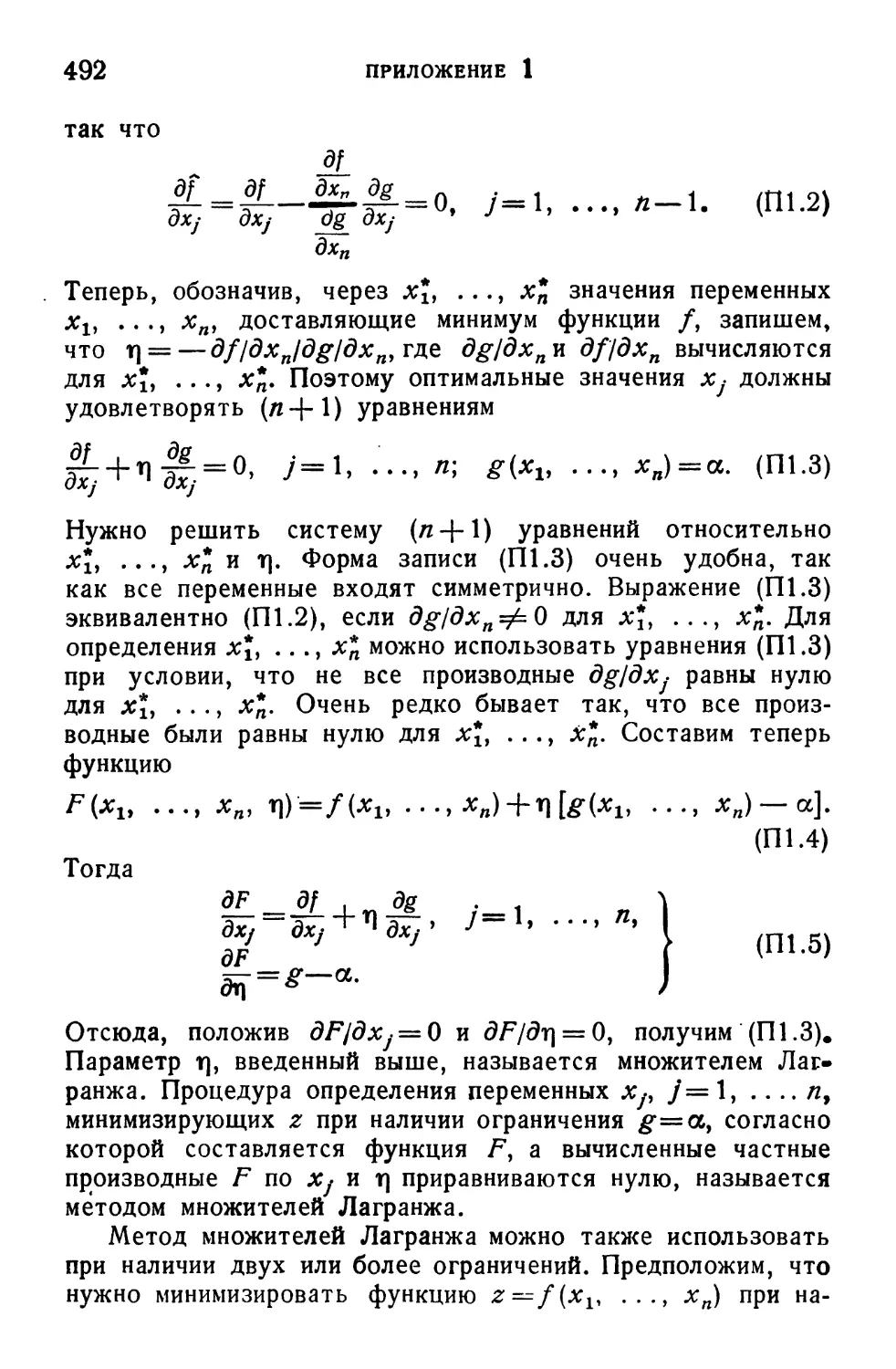

1.4. Складские системы с разветвленной структурой

В складской системе запасы могут храниться в одном

или в нескольких местах. Например, если рассматривается

такая организация, как система снабжения Военно-воздушных

сил США, то запасная часть самолета определенного типа

18 СТРУКТУРА СИСТЕМ УПРАВЛЕНИЯ ЗАПАСАМИ [1

может храниться более чем на 100 базах и ремонтных

предприятиях, расположенных в различных точках земного

шара. Если же рассматриваемая организация представляет

собой один частный склад пиломатериалов, то весь запас,

принадлежащий этой организации, будет содержаться на

одном складе.

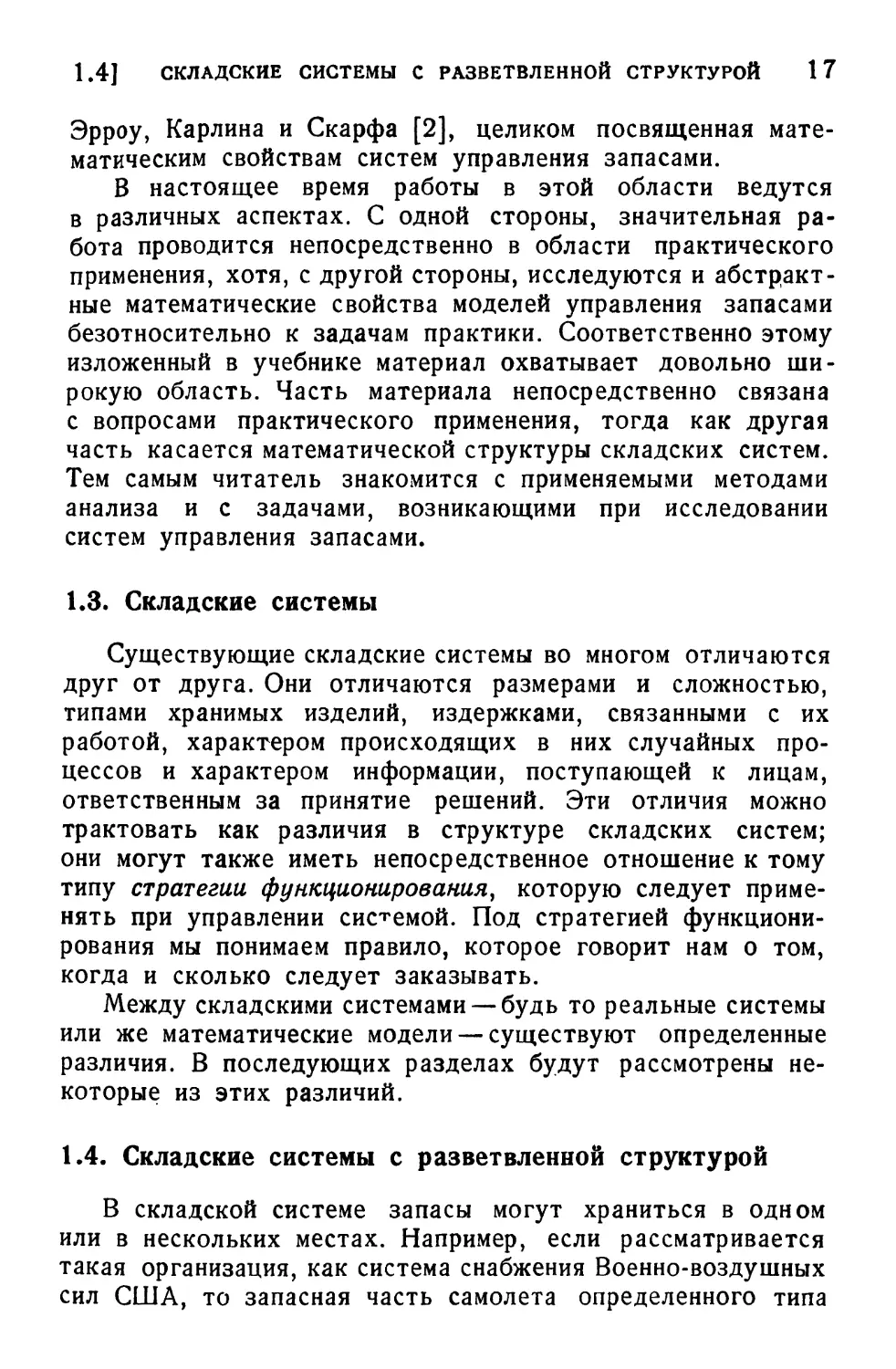

Когда имеется более одного пункта хранения запаса,

то существует возможность различных форм взаимодействия

Рис. 1.1.

между ними. Одна из простейших форм состоит в том, что

имеется один пункт, который служит складом для одного или

нескольких других пунктов. Эга форма приводит к так

называемой складской системе с разветвленной структурой.

Один из возможных типов такой системы показан на рис. 1.1.

Стрелки указывают нормальное направление потока запасов

в системе которая имеет четыре уровня, называемых иногда

эшелонами. В показанной системе требования поступают

только в пункты хранения 1-го уровня. Запасы этих пунктов

пополняются со складов 2-го уровня, которые в свою очередь

пополняют свои запасы с 3-го и т. д. На рис. 1.1

представлен только один вариант системы с разветвленной

структурой. В других случаях требования могут возникать

на всех уровнях хранения. Пункты хранения на любом

уровне могут пополнять свои запасы не только с ближай-

1.4] СКЛАДСКИЕ СИСТЕМЫ С РАЗВЕТВЛЕННОЙ СТРУКТУРОЙ 19

шего верхнего уровня, но также от любого более высокого

уровня или из отдельного источника. В некоторых случаях

допускается перераспределение запасов между различными

пунктами на одном уровне.

Большинство встречающихся на практике систем

управления запасами имеет разветвленную структуру. Однако

часто нельзя или не нужно рассматривать систему с

разветвленной структурой целиком, так как различные участки

системы подчиняются различным организациям. Например,

схема на рис. 1.1 может изображать систему распределения

продукции, в которой источником является

завод-изготовитель, 4-й уровень представляет собой заводской склад,

3-й уровень —региональные склады, 2-й уровень — городские

склады, а 1-й уровень — предприятия розничной торговли.

В такой системе изготовитель может управлять только

заводским производством и его складом, тогда как

региональные склады могут подчиняться другим организациям,

а городские склады и предприятия розничной торговли —

третьим. Обратим внимание на то, что даже на одном уровне

может быть несколько организаций. Например, склады

в различных городах могут принадлежать различным

владельцам. В такой системе каждая организация имеет

возможность сама выбирать стратегию управления запасами,

находящимися в ее подчинении. Обычно не требуется

пытаться проанализировать систему в целом, чтобы указать

необходимую стратегию функционирования для каждого

пункта хранения на каждом уровне. Но может оказаться

нужным найти наилучший способ управления запасами,

например, на одном из складов 2-го уровня. При проведении

такого анализа потребителями считались бы предприятия

розничной торговли 1-го уровня, а источником пополнения

запасов был бы склад на 3-м уровне.

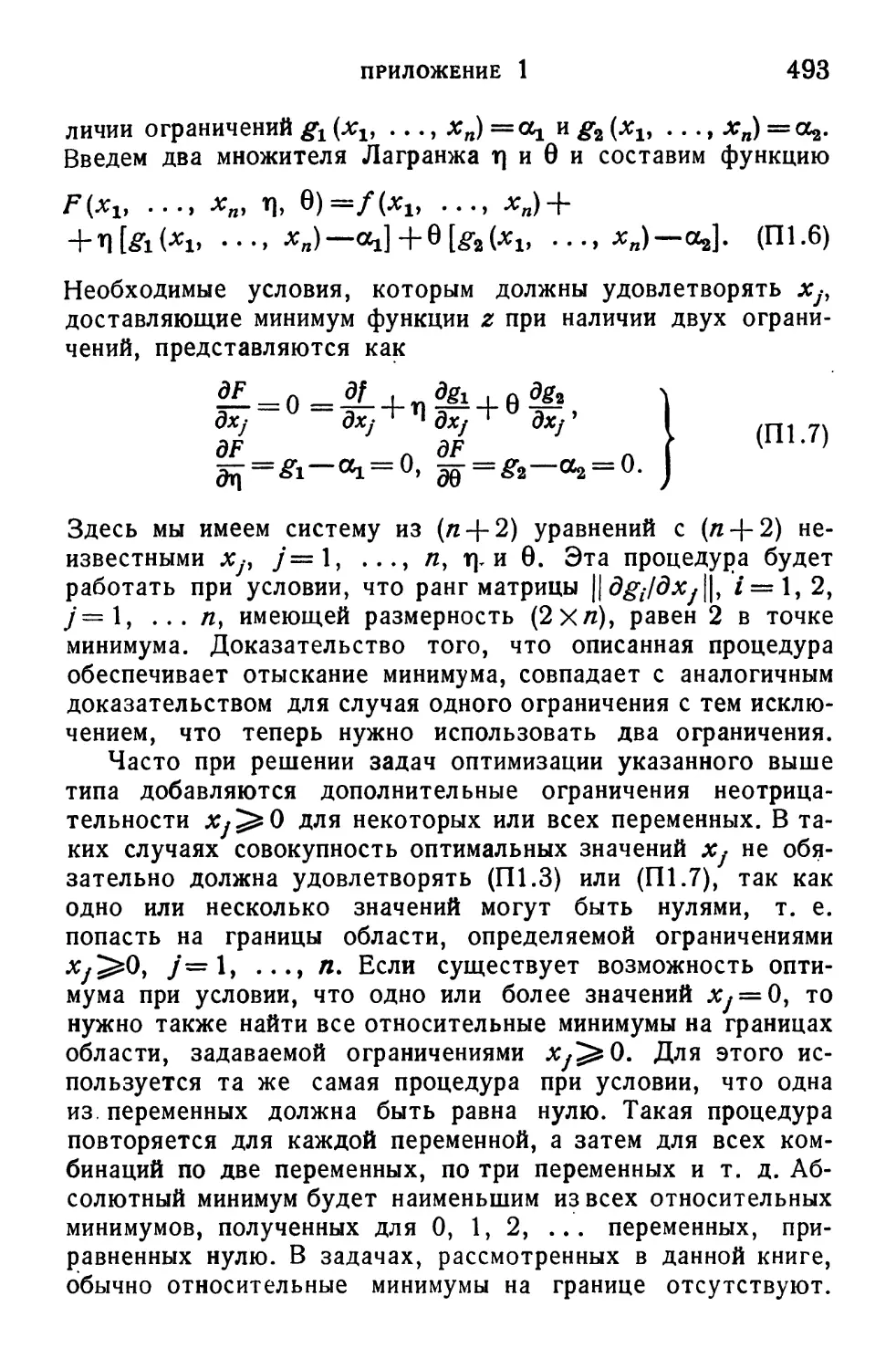

Часто мы будем предполагать, что имеется только один

источник, из которого складская система по мере

необходимости может производить пополнение запасов. Таким

источником может быть завод, заводской склад или просто склад

высшего уровня. Однако в некоторых случаях существует

выбор между двумя или более источниками. Например,

одно из предприятий розничной торговли на рис. 1.1 может

заказывать товары на нескольких складах 2-го уровня.

Иногда система управляет также и источником своего

20 СТРУКТУРА СИСТЕМ УПРАВЛЕНИЯ ЗАПАСАМИ [1

снабжения, т. е. заводом-изготовителем. В этом случае

задача включает не только управление запасами, но и

составление календарных планов производства.

В этой книге общая задача, включающая календарное

планирование и управление запасами, рассматриваться не

будет, за исключением некоторых частных случаев, когда

продукция производится партиями, а не непрерывно. Здесь будет

изучена складская система, которая намного проще системы

с разветвленной структурой, показанной на рис. 1.1. Она

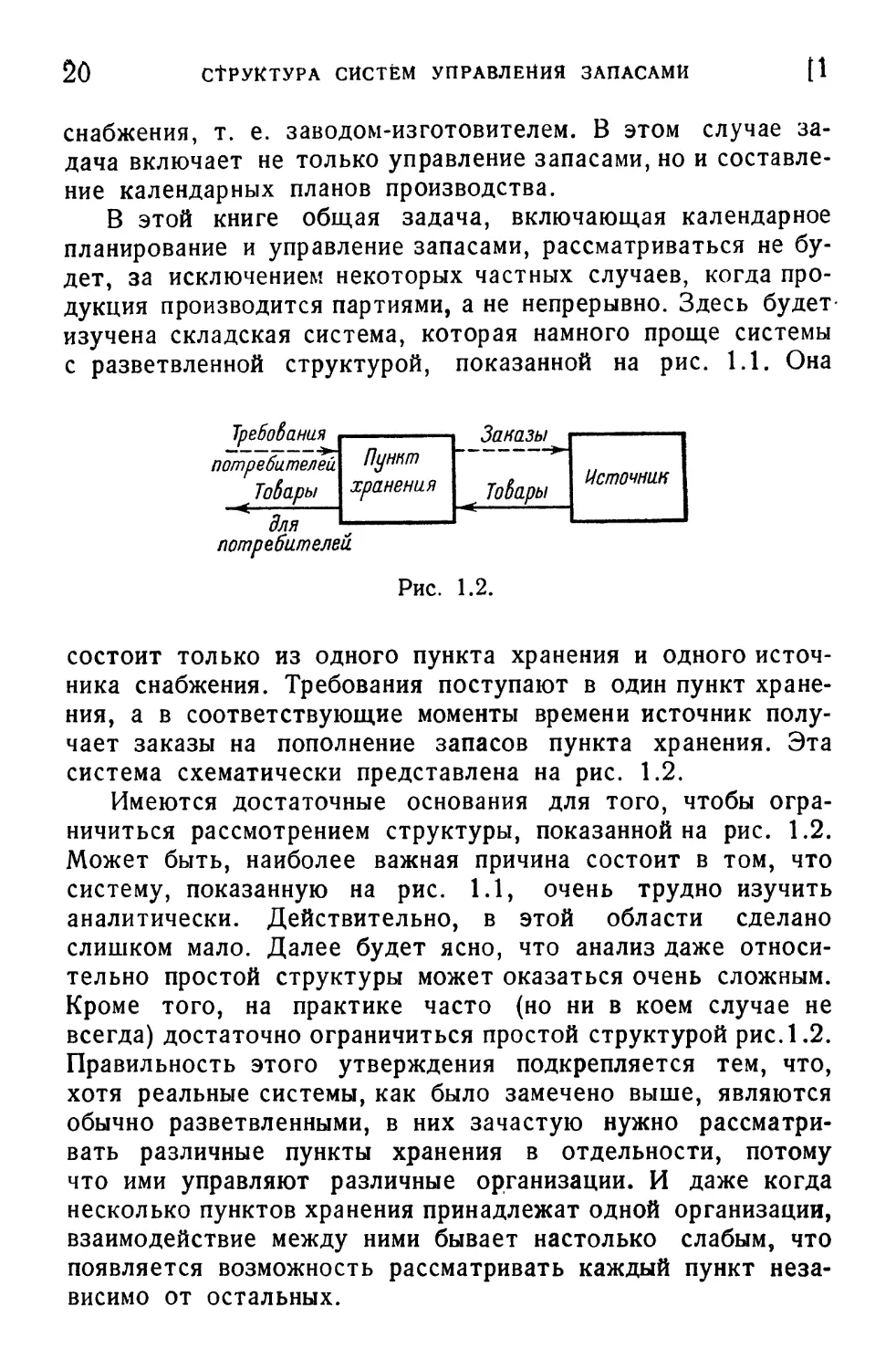

ТребоЗания

потребителей

^ Тобары

для

потребителе

Луннт

хранения

и

Заказы

^ Тобары

Источник

Рис. 1.2.

состоит только из одного пункта хранения и одного

источника снабжения. Требования поступают в один пункт

хранения, а в соответствующие моменты времени источник

получает заказы на пополнение запасов пункта хранения. Эта

система схематически представлена на рис. 1.2.

Имеются достаточные основания для того, чтобы

ограничиться рассмотрением структуры, показанной на рис. 1.2.

Может быть, наиболее важная причина состоит в том, что

систему, показанную на рис. 1.1, очень трудно изучить

аналитически. Действительно, в этой области сделано

слишком мало. Далее будет ясно, что анализ даже

относительно простой структуры может оказаться очень сложным.

Кроме того, на практике часто (но ни в коем случае не

всегда) достаточно ограничиться простой структурой рис. 1.2.

Правильность этого утверждения подкрепляется тем, что,

хотя реальные системы, как было замечено выше, являются

обычно разветвленными, в них зачастую нужно

рассматривать различные пункты хранения в отдельности, потому

что ими управляют различные организации. И даже когда

несколько пунктов хранения принадлежат одной организации,

взаимодействие между ними бывает настолько слабым, что

появляется возможность рассматривать каждый пункт

независимо от остальных.

1.5]

ХАРАКТЕР ЗАПАСОВ

21

1.5. Характер запасов

Крупная военная система снабжения содержит более

500 000 различных наименований изделий, а типичный

универсальный магазин может иметь до 150 000 видов

товаров. Другие же складские системы хранят только один

или два типа изделий. Запасаемые изделия могут отличаться

стоимостью, весом, объемом. Некоторые запасы являются

скоропортящимися и не могут храниться долго, другие

можно сохранять невредимыми сколь угодно долго, третьи

быстро устаревают. Часто запасы могут храниться только

Рис. 1.3.

при специально поддерживаемом температурном режиме,

влажности и т. д. и требуют для хранения специальных

типов упаковки. Если на хранении находится более одного

типа изделий, то между ними может возникать

«взаимодействие». Например, изделия могут заменять друг друга, и

поэтому при отсутствии одного типа покупатель берет

другой. Или же они могут дополнять друг друга, и тогда один

не продается без другого. Часто «взаимодействие»

выражается в конкуренции между изделиями различных типов

за ограниченную емкость склада или за общие

капиталовложения, размер которых тоже ограничен.

Может существовать и другая форма «взаимодействия»

между изделиями, хранимыми в складской системе. Этот тип

взаимодействия возникает в так называемой

многоступенчатой системе, типичная блок-схема которой приведена на

рис. 1.3. В такой системе изготавливаемая продукция может

храниться на разных стадиях готовности (например, в виде

сырья, необработанных отливок, обработанных отливок,

частично собранных узлов и т. д.). Задача заключается

22 СТРУКТУРА СИСТЕМ УПРАВЛЕНИЯ ЗАПАСАМИ [1

в том, чтобы определить, требуется ли создавать на

различных стадиях производства запасы и какие именно, а

также какой должна быть на всех стадиях стратегия

управления запасами. В этой области сделано очень мало, и

потому задачи такого типа рассматриваться не будут, за

исключением некоторых весьма простых случаев,

приведенных в упражнениях.

Основной характеристикой изделия, интересующей нас,

является стоимость. В некоторых моделях будет

предполагаться, что запас может храниться сколь угодно долго,

в других предполагается, что в конце концов он устаревает.

Только одна модель будет специально посвящена

рассмотрению скоропортящихся запасов, которые можно хранить

только в течение малого времени. Мы не будем заниматься

непосредственно вопросами регулирования специальных

условий хранения. Очень мало можно сделать и при

рассмотрении взаимодействия между типами изделий. Можно

исследовать только простые случаи, когда изделия разных типов

вступают в конкуренцию за площадь склада или за общие

капиталовложения. В случае, когда существует конкуренция

за площадь, мы будем пользоваться удельным показателем

объема изделия.

1.6. Стохастические процессы, возникающие

в системах управления запасами

Вообще говоря, почти никогда о процессе, который

порождается спросом, не известно столько, чтобы можно

было с точностью указать временную характеристику спроса.

Самое большее, что можно сделать — это описать спрос

вероятностными методами. Процесс, описывающий характер

спроса в вероятностных терминах, является частью

математической модели системы. Когда спрос описывается в

вероятностных терминах, будем говорить, что спрос образует

случайный процесс. Иногда спрос настолько регулярен, что

его приближенно можно рассматривать как

детерминированный. Тогда задача анализа модели хранения запасов

значительно упрощается. Однако в общем случае этого сделать

нельзя.

На практике случайный процесс, порождаемый спросом,

будет всегда нестационарным. В некоторых случаях измене-

1.6] СТОХАСТИЧЕСКИЕ ПРОЦЕССЫ В СИСТЕМАХ 23

ние характеристик процесса происходит столь медленно, что

его можно рассматривать как стационарный. В других

случаях это изменение происходит столь быстро, что его

нужно явно учесть в модели. Будут рассмотрены оба типа

моделей спроса.

Если в складской системе имеется несколько пунктов

хранения, куда могут поступать требования, то неизвестно,

поступают ли они независимо. Если они зависимы, то

анализ становится чрезвычайно сложным. Мы ограничиваемся

системами с одним пунктом хранения, тем самым

подразумевая, что если реальная система и имеет более одного

пункта хранения, то поступающие на них требования

независимы. Иначе было бы невозможно рассматривать

независимо каждый пункт хранения в отдельности.

Экономически часто бывает трудно оправдать содержание

такого количества товаров, которое всегда обеспечивает

наличный запас. Из-за случайности спроса могут

существовать периоды, когда при поступлении требований в системе

нет наличного запаса. Важной характеристикой процесса

спроса является судьба требования в такой период. В

принципе здесь имеются две возможности. Или требование

теряется (как, например, в универсальном магазине, когда

покупатель уходит в другой магазин), или же оно

учитывается, и покупатель ждет, пока система получит

возможность удовлетворить его.

В дальнейшем будут рассмотрены два случая, когда (а)

все требования, поступающие при отсутствии запаса,

учитываются и (б) все требования, поступающие при отсутствии

запаса, теряются. Эти случаи будут называться

соответственно случаями учтенных и потерянных требований. В случае

учтенных требований они в конце концов удовлетворяются.

В дальнейшем будет видно, что такой случай изучать

значительно легче, чем случай потерянных требований.

Действительно, при потере требований конечные результаты

можно получить, только приняв весьма ограничивающие

допущения. Случаи учтенных и потерянных требований

представляют собой два существенно отличных процесса

обслуживания клиентов.

В конкретной складской системе может оказаться, что

некоторые требования, поступающие когда в системе нет

запаса, учитываются, тогда как остальные теряются. Если

24 СТРУКТУРА СИСТЕМ УПРАВЛЕНИЯ ЗАПАСАМИ [1

разработать отдельные модели соответственно для случаев

с учтенными и потерянными требованиями, то нетрудно

разработать и общую модель, в которой одни

неудовлетворенные сразу требования учитываются, а другие теряются.

Определим время обеспечения поставки (или просто время

поставки) для складской системы как отрезок времени

между моментом, когда принимается решение сделать заказ

на пополнение запасов, и моментом, когда заказанное

пополнение поступает в систему и может быть предоставлено

потребителям. Время поставки часто не будет постоянным,

потому что время выполнения заказа источником снабжения,

время доставки и время оформления документов и т. д.

могут меняться от заказа к заказу. Редко оказывается

возможным точно предсказать заранее, каково будет время

поставки. Иногда колебания времени поставки настолько

малы, что это время можно считать постоянным. В других

случаях, однако, оно будет подвержено таким случайным

колебаниям, что необходимо считать время поставки

случайным. Будут рассмотрены как модели, в которых время

поставки постоянно, так и модели, где время поставки

представляет собой случайную величину.

1.7. Учитываемые издержки

Издержки, связанные с работой складских систем, играют

важную роль при выборе стратегии функционирования. На

стратегию функционирования оказывают влияние, очевидно,

только издержки, меняющиеся с изменением стратегии

функционирования. Издержки, которые не зависят от

применяемой стратегии, не следует учитывать при анализе,

если они являются критерием выбора стратегии

функционирования.

Имеется пять основных типов издержек, которые могут

оказать влияние на выбор стратегии функционирования. К ним

относятся:

1. Издержки, связанные с поставкой.

2. Издержки содержания запасов.

3. Издержки выполнения заказов потребителей.

4. Издержки, связанные с дефицитом запасов, когда

поступающие требования не могут быть удовлетворены.

1.8]

ИЗДЕРЖКИ ПОСТАВОК

25

5. Издержки по сбору и обработке данных и по

управлению складской системой.

Далее будет рассмотрен более детально каждый из этих

типов издержек; при этом сразу станут ясными трудности

математически точного описания всех составляющих

издержек. По этим причинам желательно ввести ряд приближений.

Характер принимаемых приближений будет рассмотрен при

обсуждении вопросов, связанных с издержками.

1.8. Издержки поставок

Начнем с рассмотрения издержек по поставкам. Эти

издержки можно разделить на две части. Первую часть

составляет сумма, которую следует уплатить поставщику. Она

представляет просто стоимость поставляемого товара. Кроме

того, имеются издержки самой складской системы на

оформление и осуществление поставок. Эти издержки могут

зависеть от ряда различных факторов и по своему характеру

могут сильно отличаться для разных систем. Например,

существуют издержки на оформление и обработку заказа в

отделах закупки и учета. К ним относятся расходы на бумагу

и бланки, почтовые расходы, зарплата соответствующим

работникам, иногда стоимость телефонных переговоров с

поставщиком, стоимость машинного времени для производства

необходимых вычислений или стоимость составления

отчетных ведомостей. Стоимость транспортировки заказа от

поставщика к пункту хранения оплачивается обычно

поставщиком и поэтому включается в стоимость поставляемого

товара. В ряде случаев транспортировка оплачивается

складской системой. Транспортные издержки, конечно, зависят от

используемого вида транспорта. Существуют издержки,

связанные с поступлением товара на склад. Может возникнуть

необходимость распаковать товар, произвести его контроль

или детальную проверку. Кроме того, существуют и другие

издержки, связанные с учетом и регистрацией товаров.

Издержки самой складской системы по размещению заказа,

которые были перечислены выше, делятся на две категории:

на издержки, зависящие от размера заказа, и издержки, от

него не зависящие. Издержки транспортировки, часть

издержек, связанных с получением, и часть издержек контроля

26 СТРУКТУРА СИСТЕМ УПРАВЛЕНИЯ ЗАПАСАМИ fl

поставки будут зависеть от размера этой поставки, и потому

их удобно включить в стоимость самого товара.

Обозначим издержки поставки, включающие стоимость

товара, транспортные издержки и т. д., которые зависят от

размера заказа Q, через C(Q). Средняя стоимость единицы

поставляемого товара, если объем поставки равен Q единиц, будет

C(Q)/Q- Особый интерес представляет случай, когда эта

стоимость С постоянна и не зависит от размера заказа Q.

Тогда стоимость поставки Q единиц товара будет просто CQ.

Конечно, это вовсе не означает, что линейная зависимость

от Q всегда справедлива, хотя часто подобное приближение

вполне удовлетворительно. Но оно будет неверно, если ввести

оптовую шкалу цен или скидку на объем перевозок.

Рассмотрим теперь издержки, которые не зависят от

размера заказа. Они включают расходы на бумагу и бланки,

почту, телефон и т. д., расходы по обработке заказов, а

также те части издержек поставки и издержек по контролю,

которые не зависят от размера заказа. Если складскую

систему снабжает предприятие-поставщик, то при условии

серийного производства продукции партиями стоимость

переналадки оборудования тоже попадает в эту категорию

издержек. Расходы, не зависящие от размера заказа, возникают

каждый раз при подаче заказа. Будем называть их

фиксированной стоимостью подачи заказа. Фиксированная стоимость

подачи заказа обозначается через А. Общие издержки

подачи заказа на Q единиц составят в этом случае A-\-C(Q).

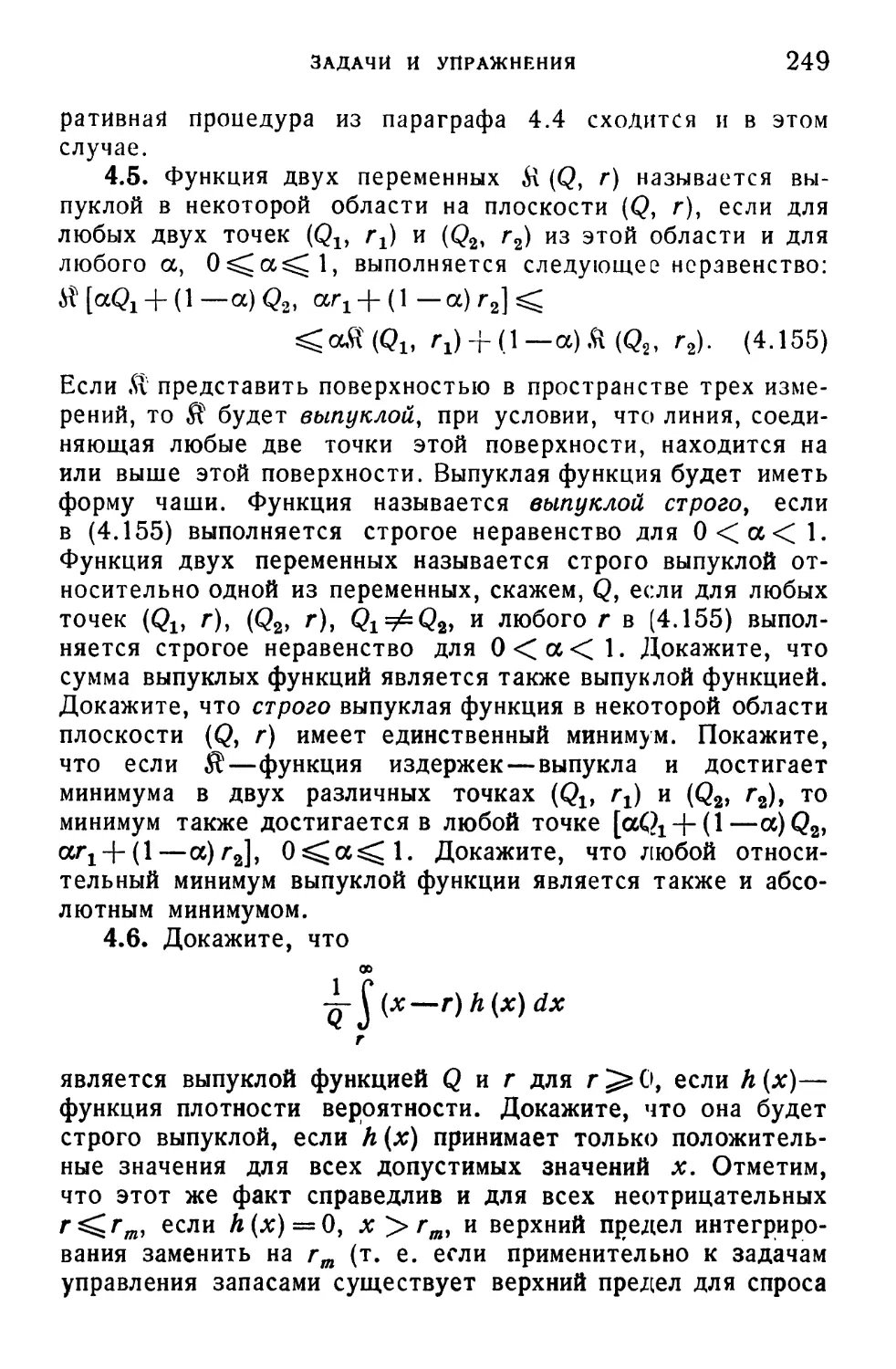

Важно отметить, что фиксированная стоимость подачи

заказа обладает тем свойством, что с достаточной степенью

точности общие фиксированные расходы на подачу N

заказов обычно составляют просто AN, Эта пропорциональная

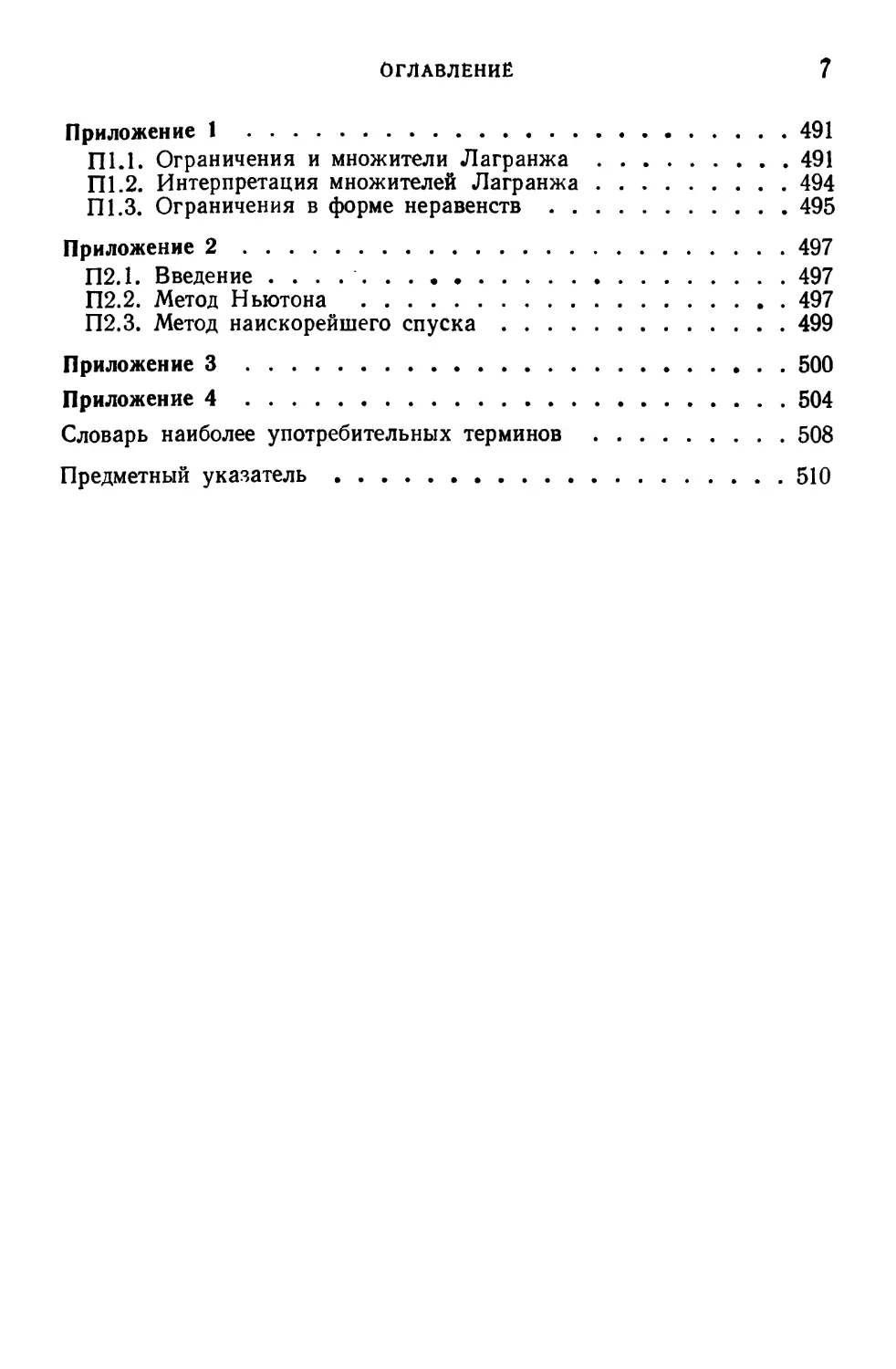

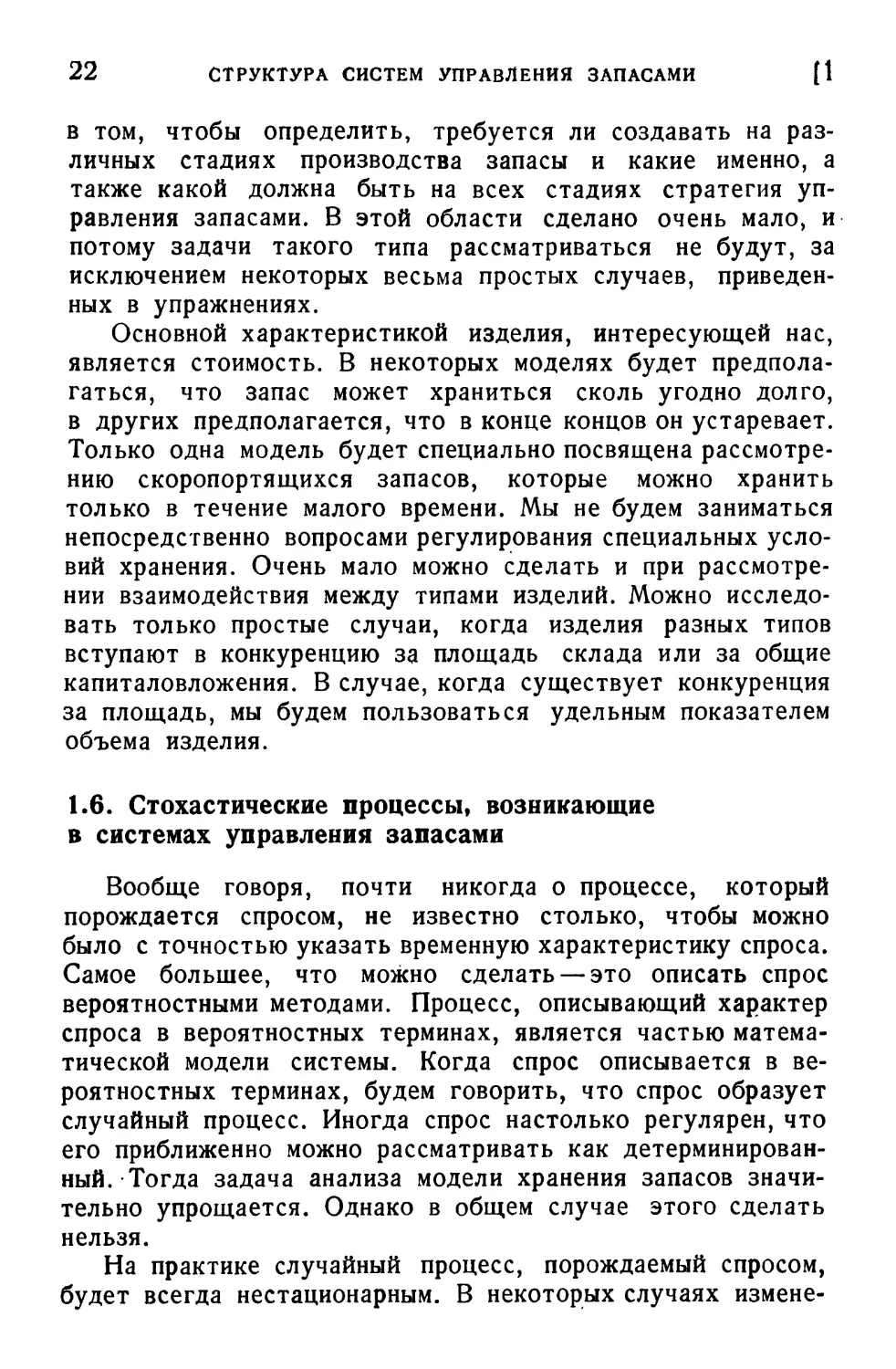

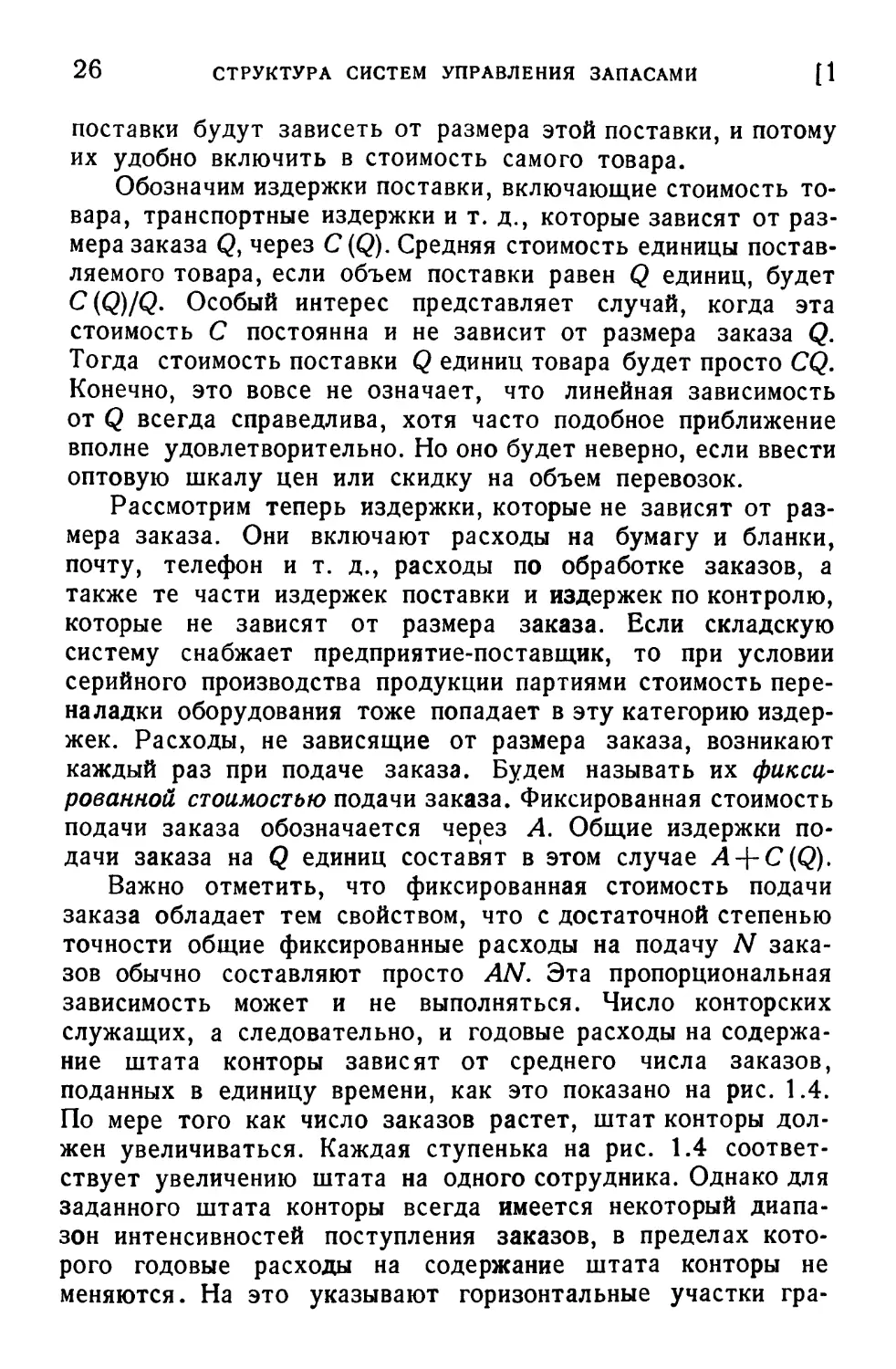

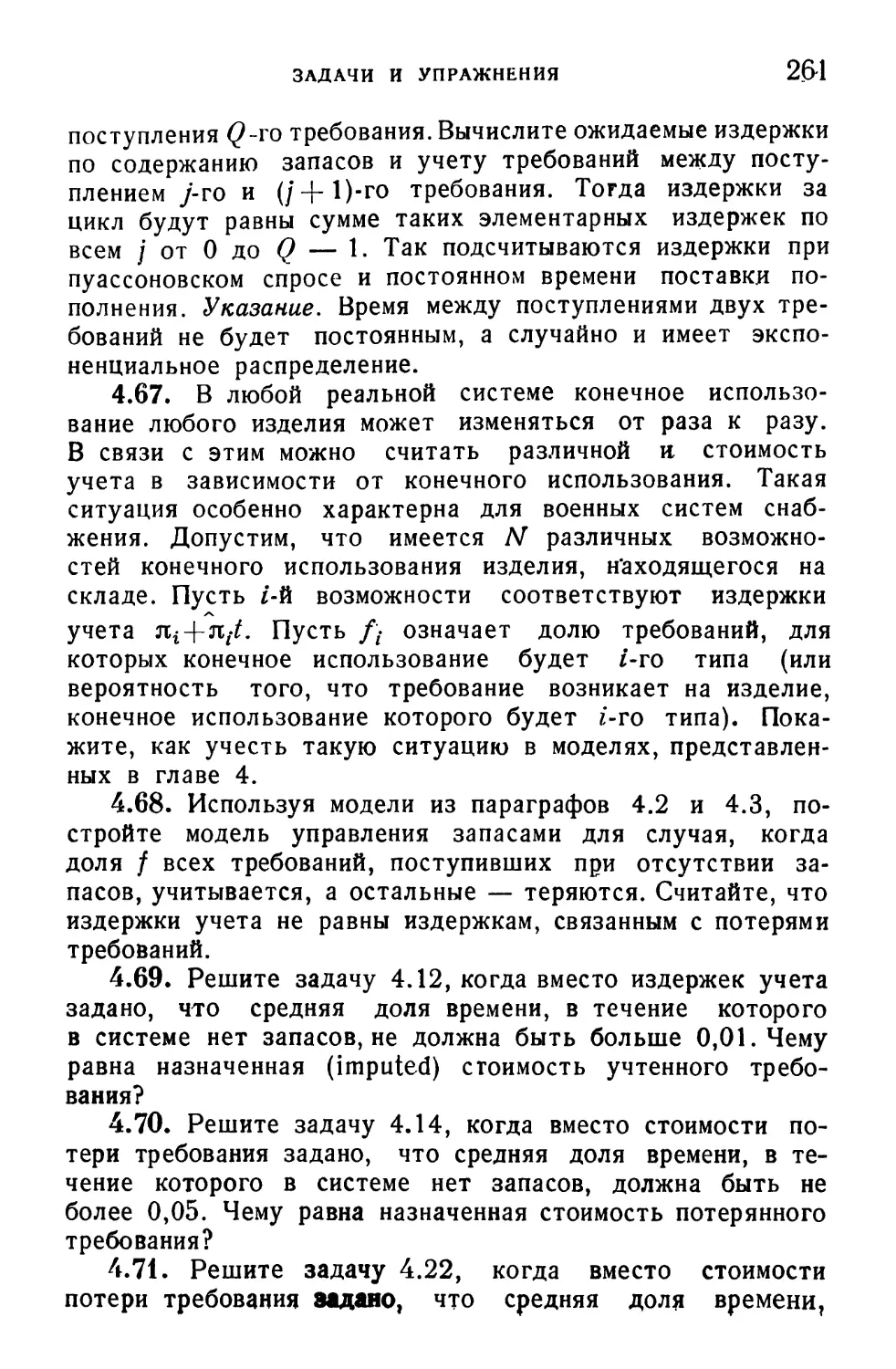

зависимость может и не выполняться. Число конторских

служащих, а следовательно, и годовые расходы на

содержание штата конторы зависят от среднего числа заказов,

поданных в единицу времени, как это показано на рис. 1.4.

По мере того как число заказов растет, штат конторы

должен увеличиваться. Каждая ступенька на рис. 1.4

соответствует увеличению штата на одного сотрудника. Однако для

заданного штата конторы всегда имеется некоторый

диапазон интенсивностей поступления заказов, в пределах

которого годовые расходы на содержание штата конторы не

меняются. На это указывают горизонтальные участки гра-

1.9] ИЗДЕРЖКИ ПО СОДЕРЖАНИЮ ЗАПАСОВ 27

фика на рис. 1.4. Но часто подобный график можно

аппроксимировать достаточно точно прямой, проходящей через

начало координат. Это позволяет получить линейную

зависимость годовых расходов от средней интенсивности

поступления заказов.

В математических моделях, представленных ниже, мы

будем считать, что фиксированные расходы на подачу N

заказов равны AN, где А — фиксированные расходы на подачу

111

<2-

ОI Среднее число заиазоб 6 единицу бремени

Рис. 1.4.

одного заказа. Это не будет, однако, справедливо в общем

случае для любой реальной ситуации, но обычно такое

приближение вполне удовлетворительно. Важно, что модели,

в которых принимается подобное приближение, можно

использовать для описания ситуаций, в которых справедливы

ступенчатые функции издержек, аналогичные графику на рис. 1.4.

Об этом будет говориться в главе 9.

1.9. Издержки по содержанию запасов

Рассмотрим теперь издержки содержания запасов. К этим

издержкам относятся страховка, налоги, порча, мелкие

хищения с места хранения, арендная плата за складское

помещение, если оно не принадлежит системе, и стоимость

эксплуатации помещения склада, куда входят плата за освещение,

отопление, охрану и т. п. В ряде случаев наиболее важными

являются не прямые издержки, а те косвенные

экономические потери, которые никогда не указываются в отчетных

документах. Эти потери возникают от того, что капитал

28 СТРУКТУРА СИСТЕМ УПРАВЛЕНИЯ ЗАПАСАМИ [1

вкладывается в запасы, вместо того чтобы использоваться

в других сферах деловой активности. Потери такого сорта

равны наибольшей норме прибыли, которую система могла

бы получить от размещения капитала в других сферах

деловой активности. Инвестируя капиталы в складское

хозяйство, тем самым приходится отказываться от указанной

прибыли. Следовательно, потерянная прибыль представляет

косвенные издержки содержания запасов.

Норма этих косвенных издержек пропорциональна общим

капиталовложениям в складское хозяйство. Подобным же

образом норма издержек, связанных с порчей запасов и

мелкими хищениями, будет, грубо говоря, также

пропорциональна общим капиталовложениям. Норма страховых

издержек обычно не пропорциональна общим капиталовложениям.

Наоборот, страховка составляет определенную величину, и

пока страховой полис сохраняет силу, страховая сумма будет

постоянной вне зависимости от колебаний уровня запасов.

Однако страховой полис периодически пересматривается, и,

следовательно, страховые издержки могут претерпевать

некоторые изменения при колебаниях уровня запасов. Точная

картина изменения страховых издержек при колебаниях

уровня запасов может быть для каждой системы различной.

Характер обложения налогами также не единообразен,

хотя часто налоги взимаются по уровню наличных запасов.

В таких случаях налоги взимаются не непрерывно на

протяжении года, а в дискретные моменты времени. Если в

установленный день года запасы малы, то и годовые налоги

будут относительно малы, и наоборот, если запасы велики,

то и годовые налоги будут относительно велики.

Обычно на аренду складского помещения заключается

договор, который сохраняет силу в течение определенного

времени. Размер арендуемого помещения зависит от

максимального количества запасов в период действия договора.

Таким образом, арендные расходы изменяются не день ото

дня с изменением уровня запасов, а могут лишь меняться

при заключении нового договора. Издержки на эксплуатацию

склада могут совсем не зависеть от уровня запасов, или,

наоборот, часть издержек будет изменяться более или менее

пропорционально уровню запасов.

Приведенные рассуждения показывают, что не все

издержки содержания запасов одинаково изменяются с измене-

1.9] издержки по содержанию запасов 29

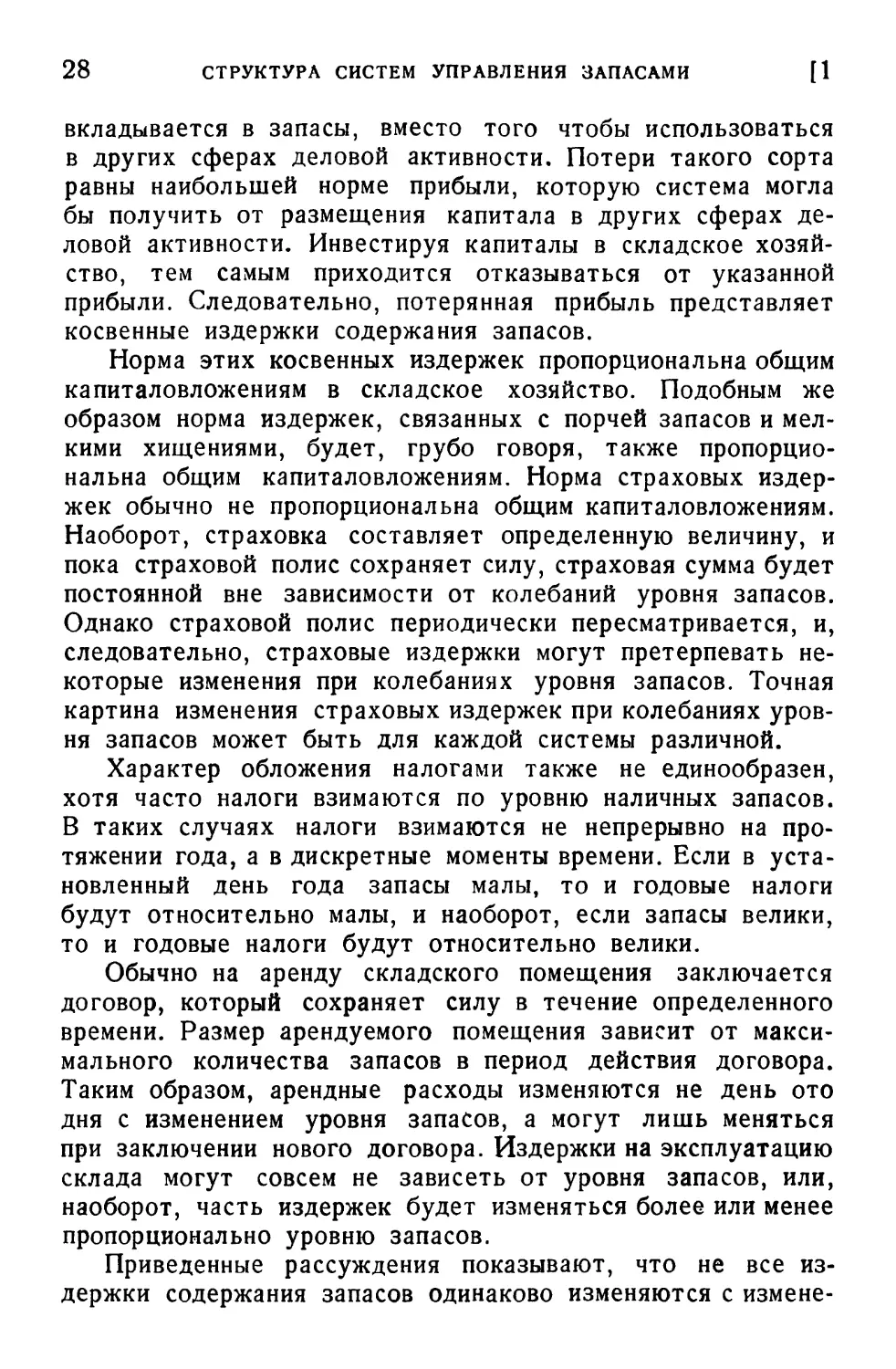

нием уровня запасов. В самом деле, весьма трудно учесть

все эти издержки с большой точностью. Обычно требуется

ввести некоторые упрощающие приближения. Будем считать,

что мгновенная норма издержек по содержанию запасов

пропорциональна капиталовложениям в данный момент времени.

Коэффициент пропорциональности обозначим через / и будем

называть его коэффициентом издержек содержания запасов.

Время (годы)

Рис. 1.5.

/ имеет размерность — стоимость в единицу времени на

единицу капитала, вложенного в запасы. Будем пользоваться

для измерения / долларами за год на доллар

капиталовложений. Обычно выполняется неравенство 0</<1. Тогда

мгновенная норма издержек содержания в долларах за год

может быть записана как 1Сх, где С —стоимость единицы

запаса (или иногда средняя стоимость единицы запаса, если

эта стоимость непостоянна), а х— наличный запас.

Из сказанного ясно, что издержки содержания единицы

запаса прямо пропорциональны времени хранения.

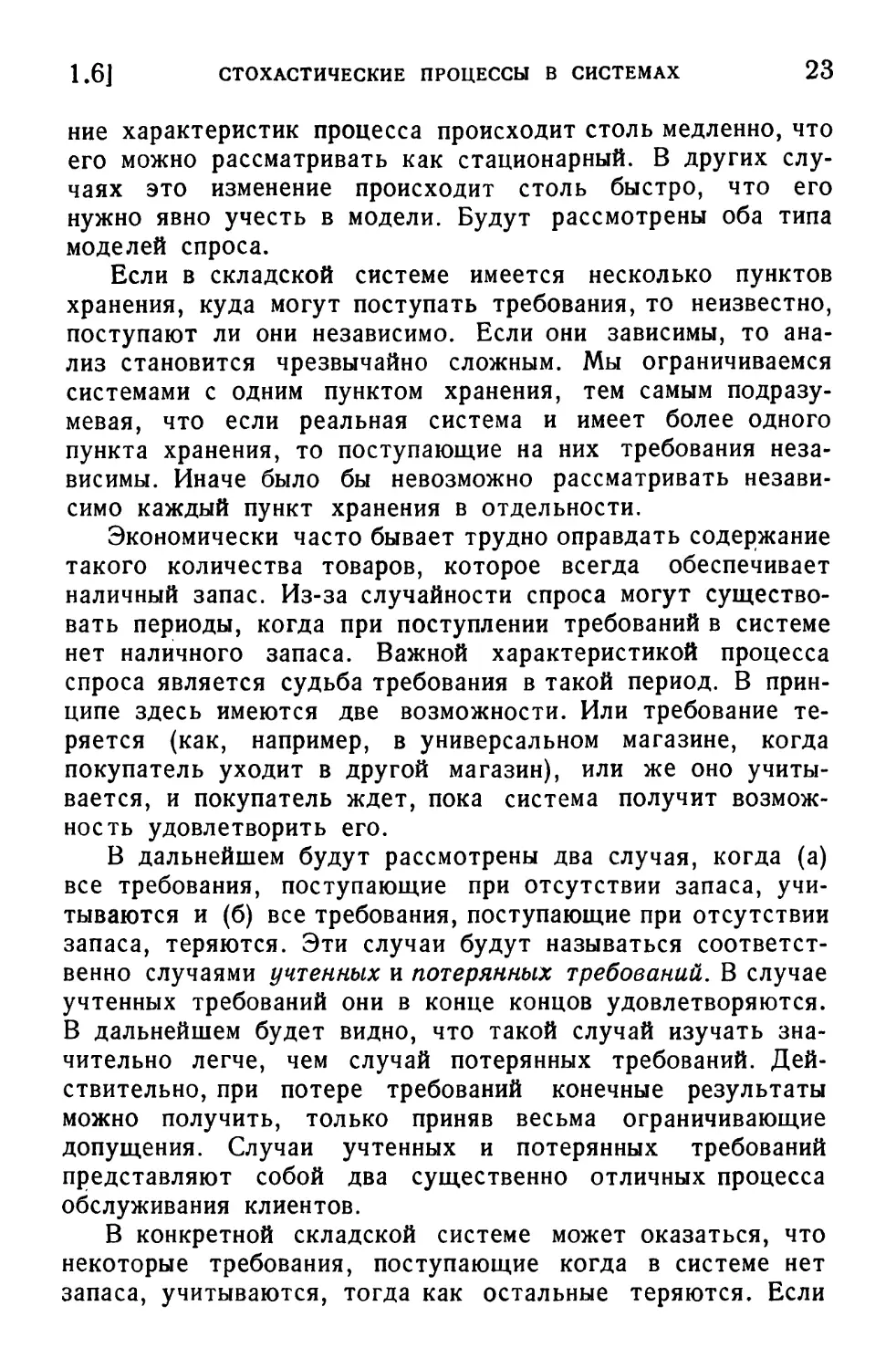

Предположим, что уровень запасов системы изменялся в течение

года так, как показано на рис. 1.5. Тогда издержки

содержания за год составят

г

1С J х (/) dt.

о

Отметим, что интеграл равен площади, ограниченной кривой

и осью абсцисс от t = О до / = 1 год. Поскольку интервал

30 СТРУКТУРА СИСТЕМ УПРАВЛЕНИЯ ЗАПАСАМИ [1

интегрирования равен единице, то интеграл представляет

собой средний запас (усредненный по периоду в один год).

Таким образом, наше определение издержек содержания

запасов подразумевает, что эти издержки за год

пропорциональны среднему за год уровню запасов. При такой

интерпретации коэффициент издержек содержания /представляет

собой долю средних годовых капиталовложений,

затрачиваемую на хранение запасов в течение этого года.

Метод, выбранный для подсчета издержек содержания

запасов, не отражает абсолютно точно ни одну из

описанных выше составляющих издержек. Он был выбран потому,

что достаточно хорошо учитывает косвенные издержки

хранения запасов, обычно наиболее важные из всех видов

издержек. Приближенный характер подсчета объясняется тем,

что наибольшая возможная норма прибыли, полученная

с вложенного капитала, зависит от периода времени, на

который рассчитываются эти капиталовложения. Кроме того,

максимальная норма прибыли зависит также от суммы

выделенных капиталов и от общего состояния деловой активности.

Таким образом, возможные издержки, учтенные

коэффициентом /, могут характеризовать лишь средний уровень

прибыли.

Как указывалось ранее, норма издержек, связанных с

порчей товара и мелкими хищениями, грубо говоря,

пропорциональна капиталовложениям, и, следовательно, если только

нет достаточных доводов в пользу иного решения,

используемый метод учета этих издержек вполне разумен. С

другой стороны, из предыдущих рассуждений ясно, что

мгновенная норма страховых издержек с изменением уровня

запасов в общем случае не изменяется. Однако если

мгновенная норма издержек на содержание пропорциональна

уровню запасов, то годовые издержки на содержание

пропорциональны среднему уровню запасов. Для многих случаев,

особенно когда средний уровень спроса остается

относительно постоянным, годовые расходы на страховку по

существу пропорциональны среднему уровню запасов, так как

страховой полис составляется на основе среднего уровня

запаса. Следовательно, можно добиться, чтобы при

определении издержек содержания запасов вполне точно

учитывались страховые издержки. В других случаях, когда средняя

интенсивность спроса непрерывно меняется во времени, годо-

1.9] ИЗДЕРЖКИ ПО СОДЕРЖАНИЮ ЗАПАСОВ 31

вые издержки страхования уже не обязательно

пропорциональны среднему уровню запасов (поскольку чрезвычайно

трудно предсказать заранее средний уровень запасов). В таких

случаях метод, используемый для подсчета издержек

содержания запасов, будет учитывать страховые издержки только

приближенно.

Учет налогов при определении издержек содержания

запасов будет еще более грубым, чем учет страховых издержек.

Если налог зависит только от уровня запасов на складе

в определенный день года, то он может вовсе не иметь

никакого отношения к среднему уровню запасов. С другой

стороны, метод, который здесь использован для вычисления

издержек содержания запасов, часто учитывает, каким

способом в системе создаются фонды для уплаты налогов.

Обычно устанавливается фонд налогов, и с каждой единицы

запасов взимается сумма, пропорциональная

продолжительности хранения. Если в складской системе применяется

именно такой способ накопления средств на уплату налогов,

то используемый метод определения издержек приемлем.

В других же ситуациях, где так не поступают, учет налогов

в коэффициенте издержек содержания / можно рассматривать

лишь как грубое приближение. С практической точки

зрения налоги в коэффициенте издержек содержания разумно

учитывать только тогда, когда не предпринимаются

искусственные меры понижения уровня запасов в день, когда

производится налогообложение. Если же такие меры

предпринимаются, то следует учесть факт взимания налогов

в определенный момент времени, и не пытаться учесть их

в коэффициенте издержек содержания запасов. Далее будут

рассмотрены модели, которые можно использовать для этой

цели.

Существует еще один вид издержек, которые часто

пытаются включить в издержки содержания запасов. Это

издержки старения. Стоимость товара, который может быть

списан по причине устаревания, равен разнице между

начальной стоимостью товара (плюс некоторая прибыль, которая

могла бы быть получена с момента покупки за время

старения, если бы фонды, выделенные на закупку товара, были

бы использованы в другой области) и ликвидной стоимостью.

Издержки старения всегда приходится нести в определенный

момент времени, а заранее точно указать эту дату зачастую

32 СТРУКТУРА СИСТЕМ УПРАВЛЕНИЯ ЗАПАСАМИ [1

нельзя. Еще более нереалистично издержки старения вводить

в коэффициент издержек содержания, чем пытаться учесть

величину налога. Обычно взимание суммы, пропорциональной

времени хранения запасов, означает образование фонда

для страхования от старения. Но такой подход может сильно

исказить действительную картину и привести к выбору

стратегии управления запасами, которая весьма далека от

хорошей. Если старение играет существенную роль, следует

применять математическую модель издержек, которая бы явно

учитывала факт взимания издержек старения в какой-то

фиксированный момент времени. Такие модели будут

рассмотрены в главе 7.

Итак коэффициент издержек содержания можно мыслить

в виде суммы

/=/1 + /, + /i+/4+...f A.1)

где ^ — коэффициент, учитывающий косвенные издержки,

/2 —коэффициент, учитывающий мелкие хищения и порчу

запасов, /8 — коэффициент, учитывающий страховые издержки,

/4 —коэффициент, учитывающий налоги (если налоги

включаются в коэффициент издержек содержания) и т. д.

Некоторые подробности расчета коэффициента / приведены в

главе 9. Следует подчеркнуть, что вовсе не обязательно, чтобы

в каждом конкретном случае учитывались все упомянутые

составляющие издержек. Могут существовать и другие виды

издержек.

Некоторые издержки, как, например, арендная плата за

помещение, будут пропорциональны максимальному уровню

запасов. Хотя мы и не включили составляющие коэффициента

издержек содержания запасов, пропорциональные

максимальному уровню запасов, учет их в математической модели не

представляет труда. Читателю самому представляется

возможность показать, как это сделать.

1.10. Издержки выполнения заказов

потребителей

Для выполнения каждого заказа потребителя заявка

должна пройти ряд учетных операций, когда, кроме всего прочего,

составляется накладная, которая посылается на склад. На

складе товар берется из соответствующих бункеров. Затем

1.11] ИЗДЕРЖКИ ИЗ-ЗА ОТСУТСТВИЯ ЗАПАСОВ 33

может понадобиться упаковать заказанный товар перед

отправкой. Наконец, заказ отправляется потребителю. После

отправки заказа документ об отправке обычно направляется

в отдел учета, где производятся соответствующие записи.

Если заявка потребителя поступает в момент, когда в системе

нет запаса, то обычно с заявкой нужно выполнить ряд

операций, чтобы обеспечить покупателя информацией о

существующем положении дел.

Издержки выполнения заказов потребителей состоят

обычно из издержек на упомянутые выше учетные операции,

заработной платы работникам склада, занятым обработкой

заказов, издержек на упаковку и транспортировку в случае,

если они оплачиваются складской системой. Важно отметить,

что, хотя эти издержки меняются при колебаниях

интенсивности спроса, они, вообще говоря, не зависят от стратегии

управления запасами. Поэтому их не следует учитывать при

определении издержек, которые меняются с изменением

стратегии функционирования системы. С другой стороны,

издержки, связанные с дефицитом запасов в системе, зависят от

стратегии функционирования, поскольку именно от нее

зависит, какое время в системе наблюдается дефицит запасов.

1.11. Издержки из-за отсутствия запасов

Рассмотрим тедерь издержки, вызываемые требованиями,

поступающими в моменты, когда в системе нет запасов. При

этом следует различать случаи учета и потерь

неудовлетворенных требований. Рассмотрим сначала случай, когда все

требования, поступающие в систему в период отсутствия

запасов, ставятся на учет. В практической ситуации очень

трудно определить точно характер издержек, связанных с

учетом требований. Эти издержки возникают из-за потери

покупателем интереса (т. е. в будущем он может вести дела

с кем-нибудь другим). В системах военного снабжения такие

издержки означают, скажем, потери от бездействия системы

обороны из-за отсутствия запасных частей. Другие

составляющие издержек из-за учета требований легче оценить, но

обычно они составляют только малую долю от общих

издержек учета. К ним относятся расходы по уведомлению

потребителя об отсутствии данного товара и о том, что

заказ будет поставлен на учет, плюс расходы по выяснению

Дж. Хедли, Т. Уайтин

34 СТРУКТУРА СИСТЕМ УПРАВЛЕНИЯ ЗАПАСАМИ [1

возможного времени выполнения заказа потребителя, плюс

стоимость передачи ему этой информации. Если система сама

эксплуатирует оборудование, то издержки по учету

неудовлетворенных требований могут представлять собой просто

стоимость простоя машины из-за отсутствия запчастей.

В подобных случаях можно ввести относительно простую

меру таких издержек.

Если каждый раз требования поступают на одну единицу

запаса, то издержки составят стоимость учета каждой

единицы. Когда же поступает требование более чем на одну

единицу, стоимость учета может зависеть от размера

требования. Однако далее всюду будем считать, что издержки

учета возникают на каждую единицу запаса, даже если

одновременно возникает требование на несколько единиц.

Эта стоимость учета будет, вообще говоря, зависеть от

времени, в течение которого единица требуемого товара

находится на учете. Будем считать, что эта стоимость

зависит только от продолжительности времени учета. В

принципе зависимость стоимости учета каждой единицы запаса

от времени t, в течение которого требование остается

зарегистрированным, может быть описана неубывающей

функцией я (/), которая может иметь различный вид для разных

систем. На практике невозможно точно определить вид

функции я(/). Можно, например, использовать функцию вида

я (/) = я; -f я/. Другими словами, существует фиксированная

стоимость учета каждой единицы запаса плюс переменная

составляющая, которая линейно зависит от времени, в

течение которого неудовлетворенная заявка остается

зарегистрированной в книге учета. В приведенных в данной книге

математических моделях применяется функция вида я (t) =

= я + я/. Когда же я(^) зависит от t более сложным

образом, то математическая структура моделей управления

запасами усложняется. Так как более сложные модели на

практике не используются, то они и не будут рассматриваться

подробно. Однако в некоторых задачах читателю

предлагается разработать соответствующие модели, использующие

функцию я(/) более сложного вида.

Если в течение года учитываются требования на п

единиц, то издержки, соответствующие фиксированным

издержкам на единицу запаса я, составят я/г. Если число учтен-

1.11]

ИЗДЕРЖКИ ИЗ-ЗА ОТСУТСТВИЯ ЗАПАСОВ

35

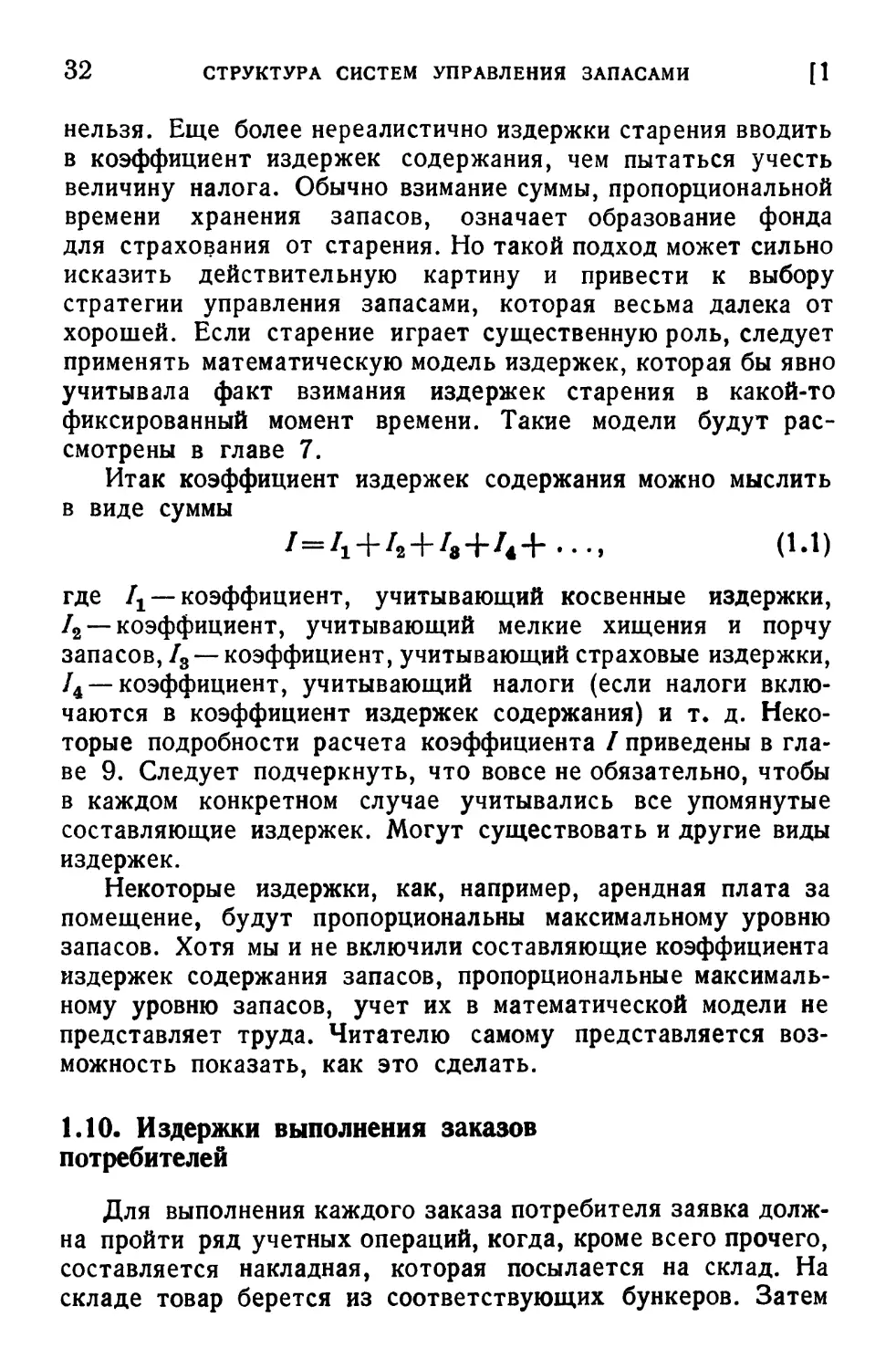

ных требований Ъ (t) в функции времени в течение года

меняется так, как показано на рис. 1.6, то годовые издержки,

соответствующие переменным издержкам nt, составляют

1

п[^ + и + ^+...+^] = я\ьа)сИ, A.2)

О

так как высота каждого прямоугольника равна единице.

Заметим, что если t измеряется в годах, то интеграл

1

J Ъ (t) dt

о

имеет размерность единицы товара, умноженной на год.

Если требуется вычислить годовые издержки в долларах, то

3

г

1

ИИ

j

га

Время

(годы)

Рис. 1.6.

коэффициент я имеет размерность доллар на единицу то-

варо-лет нехватки запасов. Заметим, что так как интервал

интегрирования равен единице, то

J Ь (t) dt

о

представляет собой просто среднее число учтенных заявок

в течение года, т. е. число единиц товаро-лет нехватки

запасов за рассматриваемый год численно равно среднему

числу учтенных заявок за год.

Теперь рассмотрим систему с потерями требований. Когда

в системе нет запасов, издержки от потерь требований не

2*

36 СТРУКТУРА СИСТЕМ УПРАВЛЕНИЯ ЗАПАСАМИ [1

могут зависеть от времени, так как несостоявшаяся сделка

не вносит расходов, зависящих от продолжительности учета

заявки. Таким образом, когда размер требования равен одной

единице, издержки от каждого потерянного требования равны

просто константе. Если же спрос возникает одновременно

не по одной единице, то тогда издержки зависят от

размера потерянного требования, и эта зависимость может

иметь более сложный характер. Далее будем считать, что

издержки, вызванные потерей требования в пересчете на

единицу запаса, которого не оказалось на складе,

фиксированы, даже если и не требуется, чтобы одновременно

возникал спрос только на одну единицу запаса.

Издержки от потери требования зависят от многих

факторов. Как и в случае учета спроса, основную часть

представляют прямые издержки, которые могут фигурировать

в отчетных ведомостях. По-видимому, наиболее важной

составляющей издержек из-за потери требования является

почти неощутимая потеря интереса и предпочтений

потребителей, которая может обусловить потерю доходов от

продажи других товаров или от продажи в будущем

дефицитного товара, так как потребитель временно или постоянно

будет вести дела с другой организацией-поставщиком или

он разочарует других возможных потребителей, сообщив им

о неудовлетворительном обслуживании. Издержки от потери

требования включают также расходы на осуществление

специальных мер информации потребителя о невозможности

немедленного удовлетворения его заявки и прибыль,

потерянную от несостоявшейся сделки. Обозначим через я0

расходы от поступления требования-заявки на единицу

товара, когда в системе нет запасов, исключив

потерянную на этой единице прибыль. Через я будут

обозначаться расходы я0 плюс потерянная на этой единице запаса

прибыль.

Иногда мы будем называть издержки, связанные с

учетом заявки на единицу запаса, издержками учета единицы

спроса. Аналогично издержки от потери одного требования,

связанные с отсутствием запасов в момент поступления

требования, будут названы издержками от потери одного

требования. Когда же нам не будет важна разница между

издержками от потери требования, то мы просто будем

называть их издержками дефицита запасов.

1.13] ВЫБОР СТРАТЕГИИ ФУНКЦИОНИРОВАНИЯ 37

1.12. Издержки, связанные с введением

информационной системы

Для того чтобы использовать ту или иную стратегию

функционирования, в складской системе нужно организовать

сбор информации, необходимой для принятия решения.

Издержки по сбору информации будут зависеть от

используемой в системе стратегии функционирования. Эти издержки

включают расходы на непрерывную корректировку с

помощью вычислительной машины ведомостей спроса и

предложений, стоимость учета фактических запасов, расходы по

прогнозированию ожидаемого спроса и т. д. Учет подобных

издержек в математических моделях будет рассмотрен далее.

1.13. Выбор стратегии функционирования

Цель разработки математической модели складской

системы состоит в выборе с ее помощью приемлемой

стратегии функционирования. Обычно пытаются найти такую

стратегию функционирования, которая обеспечивает наибольшую

возможную прибыль или минимизирует возможные издержки.

Другими словами, критерием выбора стратегии

функционирования является максимум прибыли или минимум издержек.

Иногда задача выбора оптимальной стратегии так сложна,

что определение оптимальной стратегии или совсем

невозможно, или неэкономично. Тогда оптимизация проводится

для некоторого подмножества стратегий функционирования.

В ряде случаев математическая модель оказывается столь

сложной, что получить какие-либо результаты аналитически

чрезвычайно трудно. Тогда можно применить

вычислительную машину для моделирования системы. В общем случае

с помощью моделирования невозможно определить

оптимальную стратегию функционирования, а нахождение

оптимума для некоторого подмножества стратегий оказывается

исключительно трудной задачей. Самое большее, что можно

сделать с помощью моделирования — это исследовать

небольшое число стратегий функционирования и выбрать ту,

которая окажется наилучшей. Нами будут рассмотрены

только аналитические методы исследования математических

моделей, и потому моделирование как средство определе-

38 СТРУКТУРА СИСТЕМ УПРАВЛЕНИЯ ЗАПАСАМИ [1

ния наилучшей стратегии функционирования не будет

изучаться.

Выше упоминалось об определении оптимальной

стратегии функционирования как о задаче максимизации прибыли

или минимизации издержек. Однако не было оговорено,

о каких именно прибылях или издержках идет речь. Нужно

указать составляющие издержек, которые следует учесть,

период времени, на который они рассчитываются, и методы

учета факторов случайности, влияющих на условия задачи.

Конечно, прибыль всегда равна доходу минус издержки.

Однако прибыль или издержки не обязательно должны

представляться в виде, требуемом для отчетов, так как для

определения оптимальной стратегии функционирования

необходимо учитывать только те издержки, которые зависят от

ее выбора (переменные издержки). Издержки, не зависящие

от стратегии функционирования, включать не следует.

Нужно учесть только те издержки, которые перечислены

в параграфе 1.7. К ним относятся издержки на поставку

товаров, издержки на содержание запасов, издержки из-за

дефицита запасов и издержки по введению и эксплуатации

информационной системы. Напомним, что издержки по

обработке заявок потребителей включать не следует, поскольку

та их часть, которая зависит от выбора стратегии

функционирования, включена в издержки из-за дефицита. Имеется

еще одна причина, по которой прибыль или издержки будут

совсем не теми, какими они были бы, если бы подсчитыва-

лись по отчетным ведомостям. Издержки из-за дефицита

запасов и издержки содержания запасов включают в себя

компоненты, не являющиеся прямыми издержками, а

представляющие собой издержки из-за потери интереса или

косвенные издержки. Во многих моделях получаемый доход

не зависит от стратегии функционирования; при этом

максимизация прибыли эквивалентна минимизации переменных

издержек. В таких случаях будет решаться задача

минимизации издержек.

Рассмотрим теперь вопрос о периоде времени, в течение

которого следует подсчитывать прибыль или издержки. Для

моделей, в которых принимается, что запасы будут

храниться только в течение ограниченного времени (возможно

потому, что запас стареет или является скоропортящимся),

прибыль, которую нужно максимизировать, или издержки,

1.13] ВЫБОР СТРАТЕГИИ ФУНКЦИОНИРОВАНИЯ 39

которые нужно минимизировать, являются прибылью или

издержками за все время, в течение которого товар

хранится на складе. Однако если это время достаточно велико,

то при определении прибыли или издержек следует

учитывать текущую ценность, поскольку в подобных ситуациях

требуется использовать текущую прибыль или издержки

(т. е. переоцененную прибыль или издержки). Максимизация

прибыли или минимизация издержек для конечного периода

времени будет применяться в тех моделях, когда средний

уровень спроса может меняться во времени. В таких случаях

можно рассматривать только конечный период времени

(горизонт планирования).

Для моделей, в которых процессы, порождаемые спросом

и временами поставок, от времени не зависят (это означает,

в частности, что и средняя интенсивность спроса постоянна),

а запасы могут храниться сколь угодно долго, удобно

считать, что складская система будет продолжать

функционировать и в будущем. Тогда логично максимизировать перео

цененную прибыль или минимизировать переоценненныс;

издержки за все будущее время. Отметим, что здесь

переоценка может быть использована, если прибыль или издержки

должны быть конечными. Однако имеется и другой

критерий. Согласно этому критерию стратегия> функционирования

определяется максимизацией средней годовой прибыли или

минимизацией средних годовых издержек. По определению,

средняя годовая прибыль $ и средние годовые издержки $

являются соответственно средними значениями прибыли и

издержек в год при усреднении за большой отрезок времени

и определяются, как показано ниже. Пусть Зй(?), 8@ —

общая прибыль и общие издержки (не переоцененные) за

период в ? лет. Тогда

ф = цт ЛШ-, я= am IttI. (i.3)

?->00 » ?-> оо »

Для моделей рассматриваемого типа будет удобнее

максимизировать среднюю годовую прибыль или минимизировать

средние годовые издержки, чем максимизировать текущую

стоимость всех будущих прибылей или минимизировать

текущую стоимость всех будущих издержек.

Было бы весьма плохо, если бы оптимизация средних

годовых норм прибыли или издержек на практике приводила

40 СТРУКТУРА СИСТЕМ УПРАВЛЕНИЯ ЗАПАСАМИ [1

к выбору такой стратегии функционирования, которая бы

полностью отличалась от стратегии, полученной при

оптимизации текущих стоимостей всех будущих прибылей или

издержек. К счастью, дело обстоит совсем не так. Для

практического диапазона значений средних годовых норм

прибыли и среднего времени между подачами заказов оба

подхода дают или одинаковые, или почти одинаковые

результаты. Легко видеть, что если ежегодные прибыль или

издержки были бы каждый год одинаковы, так что $Р, $

представляли бы соответственно прибыль и издержки для

каждого года, то тогда эти подходы дали бы одинаковые