Author: Колби В.Р. Мейерс А.Т.

Tags: этнография жизнь народа обычаи образ жизни фольклор экономика экономические науки технический анализ индикаторы рынка

ISBN: 5-89684-008-X

Year: 2000

The Encyclopedia

of Technical

Market Indicators

Robert W. Colby

and

Thomas A. Meyers

— IRWIN

Professional Publishing®

Chicago • London • Singapore

Энциклопедия

Технических

Индикаторов Рынка

Перевод с английского

Роберт В. Колби

и

Томас А. Мейерс

МОСКВА

Издательский Дом «АЛЬПИНА»

2000

УДК 39.13.017

ББК 65.42

К60

Перевод с английского

А.М. Дзюра

Научный редактор

доктор экономических наук, профессор

М.С. Ильин

Колби Р.В., Мейерс Т.А.

К60 Энциклопедия технических индикаторов рынка: Пер. с

англ. — М.: Издательский Дом «АЛЬПИНА», 2000. — 581 с.

ISBN 5-89684-008-Х

Наиболее полное и всестороннее описание технических индика-

торов рынка, когда-либо опубликованное. Книга написана двумя ве-

дущими специалистами в области технического анализа: Робертом

Колби и Томасом Мейерсом.

В ней подробно исследовано более ПО индикаторов, что позво-

лит инвестору сориентироваться в огромном их количестве и понять

истинную ценность каждого. Авторам удалось не только понятным

языком объяснить принципы использования известных и малоизвест-

ных индикаторов, но н протестировать их на многолетних данных.

Книга является незаменимым руководством и справочником как

для начинающего аналитика или трейдера, так и для профессионала,

работающего на рынке акций, фьючерсов и других финансовых инст-

рументов.

УДК 339.13.017

ББК 65.42

ISBN 5-89684-008-Х

© Richard D. Irwin, Inc.,1988

© Издательский Дом «АЛЬПИНА»

Перевод на русский язык, оформление, 2000

ПРЕДИСЛОВИЕ

Как известно, наиболее важным фактором, влияющим на движение йены

отдельной акции, является тенденция (тренд) всего рынка, представленного

промышленным индексом Доу-Джонса и другими индексами. Если фондо-

вый рынок растет, то растут цены подавляющего большинства акций. Также

и при падении фондового рынка наблюдается одновременное падение мно-

гих акций.

Пытаясь предсказать движение рынка, инвесторы за много лет разрабо-

тали не одну сотню технических индикаторов. Многие индикаторы надеж-

но указывают лучшее время для покупки и продажи, тогда как другие дают

плохие результаты.

Несмотря на то, что на страницах этой книги представлены результаты

многолетних исследований, цель книги проста - стать для инвесторов руко-

водством в море многочисленных технических индикаторов, давая количе-

ственную оценку эффективности широко используемых и менее известных

из них. Наши результаты развенчивают многие мифы Уолл-стрит и показы-

вают истинную ценность каждого индикатора.

Книгу можно использовать и как введение в технический анализ рынка, и

как настольный справочник. В части I изложены методы, которыми пользу-

ются известные технические аналитики для проверки предсказательной цен-

ности различных индикаторов, а в части II подробно описаны более 100

индикаторов.

Для большинства индикаторов представлены результаты наших собствен-

ных исследований. Для некоторых из них мы приводим данные других ана-

литиков.

Мы убеждены в достоинствах технического анализа как средства, необхо-

димого инвестору для принятия решений, и предлагаем Вам изучить индика-

торы, представленные в данной книге, и использовать их в Вашей работе.

Роберт В. Колби и Томас А. Мейерс

ОТ АВТОРОВ

Мы хотим поблагодарить многих друзей и коллег за их помощь в подго-

товке данной книги: Энтони Тэбелла за предоставление компьютеров, баз

данных и поддержку; Стивена Л. Килла за предоставление его программы

Back Trak; Тима Слэйтера за предоставление его программы Сотри Тгас;

Дэвида Р. Аронсона из Raden Research Group за подготовку главы, посвя-

щенной современным концепциям рыночных исследований; Тэда С. Эрла

из Market Timing Report за его идеи, поддержку и подготовку отдельной

главы; Луи Б. Мендельсона из Investment Growth Corporation за данные его

исследований и замечания; Алэна Р. Шоу из Smith Barney за огромную по-

мощь и поддержку; Роналда Ф. Дэйно из Smith Barney за идеи и подготовку

данных; Сьюзен Стерн из Smith Barney за помощь в проведении исследова-

ний; Лори Уилли из Smith Barney и Луи Кливленда за помощь в подготовке

рукописи; Дж. Родмена Райта за ценную помощь в решении многочислен-

ных исследовательских задач; Д-ра Мартина Цвейга за его исследования;

Дж. Уэльса Уайлдера мл. за разработанные им новые концепции; Неда Дэ-

виса, Эда Мендела и Джо Кэлиша из Ned Davis Research, Inc. за результаты

исследований и графики; Артура Меррилла и Джона МакГинли из Merrill

Analysis, Inc. за их исследования; Нормана Фосбэка из Института Эконо-

метрических исследований за его вклад и идеи; Иэйла Хирша из Hirsch

Organization, Inc. за его исследования; Марка Лэйбовита за его мысли о

методе разворота объема; Роберта Нэрока из Astute Investor за описание

технического индекса Wall Street; Дэйдре Колби за ее поддержку; и Мэри-

энн Мейерс за бесценную помощь в проведении исследований и поддержку.

СОДЕРЖАНИЕ

ЧАСТЬ 1 МЕТОДЫ ОЦЕНКИ ТЕХНИЧЕСКИХ ИНДИКАТОРОВ РЫНКА 8

Глава 1 Введение в энциклопедию технических индикаторов рынка : конструктивный

подход 9

Глава 2 Компьютерные программы и данные, использованные в этой книге 13

Глава 3 Общее введение в построение моделей 15

Глава 4 Правила принятия решений на основе распознавания “фигур” в изложении

Теда С. Эрла 17

Глава 5 Модели выбора оптимального времени для инвестиций в изложении Неда

Дэвиса 20

Глава 6 Критерии оценки моделей выбора оптимального времени для инвестиций 23

Глава 7 Оптимизация моделей выбора времени для инвестиций : постоянные прибыли

на протяжении долгого времени? 24

Глава 8 Обновление стратегии пересечения простого скользящего среднего месячных

цен 30

Глава 9 Тонкая настройка по недельным данным 40

Глава 10 Основное требование статистики - простота 42

Глава 11 Торговля на коротких временных интервалах с использованием дневных данных 43

Глава 12 Пассивная стратегия “купи и держи” 46

Глава 13 Правило пересечения простого скользящего среднего длиной 40 недель в

качестве стандарта для сравнения 47

Глава 14 Сравнительные результаты моделей выбора времени для инвестиций: темпы

изменения цены и оборота - избранные исследования 52

Глава 15 Дополнительный подход - Метод ячеек для оценки индикаторов в изложении

Дэвида Р. Аронсона 56

Как производится исследование по методу ячеек 58

Что означает сокращение степеней свободы? 61

Возможность случайного сокращения степеней свободы 62

Оценка индикатора отношения роста/падения методом ячеек 62

Анализ со многими переменными 63

Компьютерные реализации метода ячеек 63

Результата теста индикатора 64

Лучшие индикаторы 65

Заключение 67

ЧАСТЬ 2 ТЕХНИЧЕСКИЕ ИНДИКАТОРЫ РЫНКА 68

Индекс абсолютного разброса (Absolute Breadth Index) 69

Осциллятор расхождения Росга/Падения (Advance/Decline Divergence Oscillator) 74

Линия Роста/Падения (Advance/Decline Line) 76

Простой (ненарастающий) индикатор Роста/Падения (Advance/Decline Noncumulative) 78

Отношение Роста/Падения (Advance/Decline Ratio) 83

Индекс настроений консультационных служб (Advisory Sentiment Index) 88

Индикатор легкости движения Армса (Arms’ Ease of Movement Value) 93

Краткосрочный торговый индекс Армса (Arms’ Short-Term Trading Index, также TRIN и

MKDS) 104

Индикатор Болтона-Тремблэя(Во1юп-ТгетЫау Indicator) 108

Индикатор разброса Роста/Падения (Breadth Advance/Decline Indicator) 109

Линия денежного потока в опционы на покупку и продажу/Call-Put Dollar Value Flow Line) 111

Отношение Колл/Пут (Call/Put Ratio) 112

Распознавание фигур на графике (краткосрочное)(Chart Pattern Recognition) 113

Точка разворота (Pivot Point Reverse) 113

Коридор между точками разворота (Pivot Point Channel) 114

Фигура разворота аренда “Голова и плечи” (Head and Shoulders Reversal Pattern) 1 15

Ключевая разворотная точка (Key Reversal) 116

Бычьи и медвежьи “загибы” (Bull/Bear Reversals) 117

Модель “Остров” (Island Reversal) 118

Модифицированный метод Кловера (Modified Clover Method) 119

“Разрывы” на графике цены (Runaway Gap) 120

Модель закрытия двух недель (Two-Week Close Pattern) 120

Скользящий фильтр (Trailing Reverse) 121

Индекс товарного канала (Commodity Channel Index) 122

Индекс уверенности (Confidence Index) 130

Нарастающий индекс оборота (Cumulative Volume Index) 141

Циклы (Cycles) 143

Влияние дней месяца (Days Of The Month) 146

Влияние дней недели (Days of The Week) 147

Индекс спроса (Demand Index) 147

Индекс направленного движения) Directional Movement Index) 165

Анализ расхождений (Divergence Analysis) 179

Индикатор уровня дивидендов (Dividend Yields) 180

Теория Доу (The Dow Theory) 185

Прогнозы доходов компаний (Earnings Forecasts) 188

Экспоненциальное скользящее среднее: экспоненциальное сглаживание (Exponental Moving

Average: Exponental Smoothing) 190

Направление экспоненциального скользящего среднего (Direction of Exponental Moving

Average) 195

Индекс разности ставки федеральных резервных фондов и дисконтной ставки (Fed Funds-

Discount Rate Spread Index) 204

Индекс разности между ставкой федеральных резервных фондов и первичной ставкой (Fed

Funds-Prime Rate Spread Index) 207

Фед-индикатор (Fed Indicator) 208

Первые пять дней в январе (First Five Days in January) 210

Индекс покупок, производимых инвестиционными фондами (Funds Net Purchases Index) 212

Дженерал Моторе как ведущая акция (General Motors as a Bellwether Stock) 214

Троичный индекс Гросса (Gross Trinity Index) 215

Индекс Хорлэна (Haurlan Index) 218

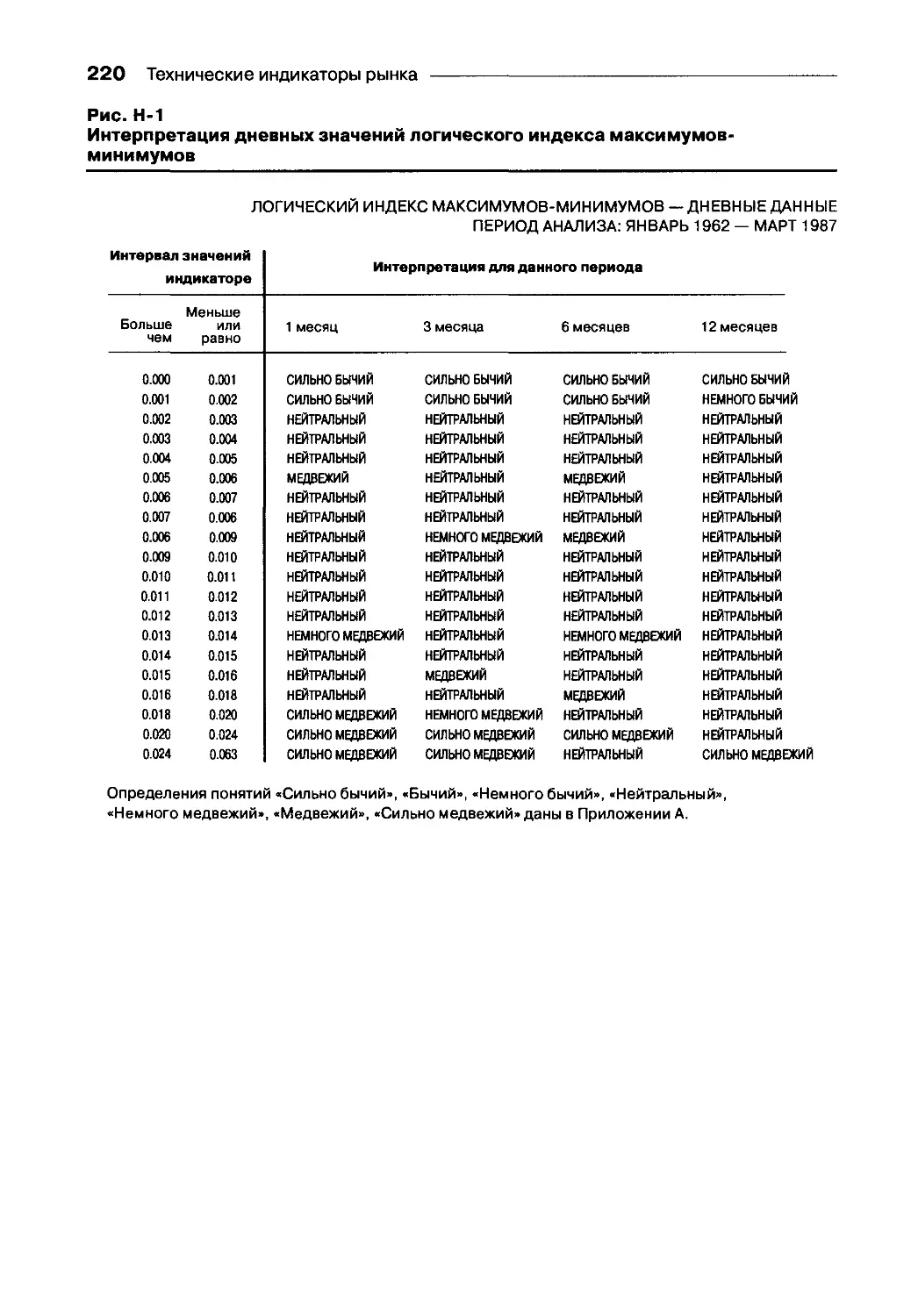

Логический индекс максимумов-минимумов (High Low Logic Index) 218

Отношение продаж/покупок,производимых инсайдерами (Insiders’ Sell/Buy Ratio) 224

Индикатор задолженности за товары, приобретенные в рассрочку (Installment Debt

Indicator) 227

Процентные ставки и цены акций (Interest Rates and Stock Prices) 229

Использование процентных ставок с дополнительным оптимизированным пороговым

фильтром)Interest Rates with an Additional Optimized Treshold Filter Rule) 241

Январский барометр (January Barometer) 256

Отношение крупных пакетов (Large Block Ratio) 258

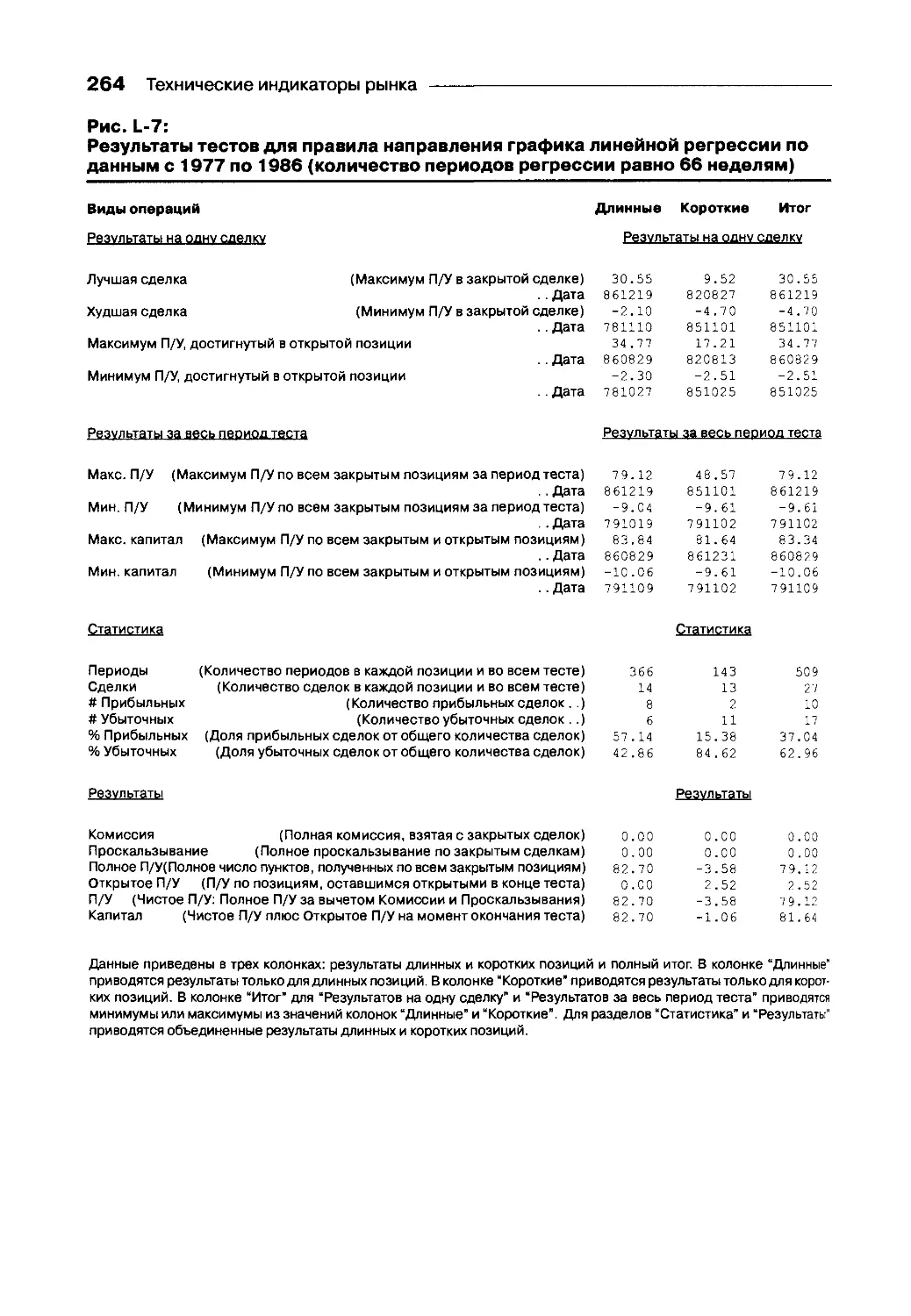

Линейная регрессия (Linear Regression) 258

Сводки Лоури (в упрощенной форме) Lowry’s Reports (simplified) 267

Долг по брокерскому кредиту (Margin Debt) 273

Величина залога (Margin Requirement) 275

Осциллятор Макклеллана (McClellan Oscillator) 276

Индекс суммирования Макклеллана (McClellan Summation Index) 278

Доля коротких продаж членов биржи (Member Short Ratio) 280

Индекс бедности (Misery Index) 284

Денежная масса (Money Supply) 286

Месяцы (Months) 286

Торговый метод схождения-расхождения скользящих средних (Moving Average

Convergence-Divergence Trading Method) 287

Отношение наличных средств к активам паевых фондов(Миша! Funds Cash/Assets Ratio) 300

Индекс отрицательного оборота (Negative Volume Index) 302

Свободные резервы банковской системы (Net Free Reserves of the Banking System) 305

Отношение Новых максимумов/Новых минимумов (New High/New Low Ratio) 310

Новые максимумы (New Highs) 315

Разность новых максимумов — новых минимумов (New Highs - New Lows) 321

Новые минимумы (New Lows) 327

Количество растущих акций (Number of Advancing Issues) 333

Количество падающих акций (Number of Declining Issues) 336

Индекс баланса малых лотов (Odd Lot Balance Index) 339

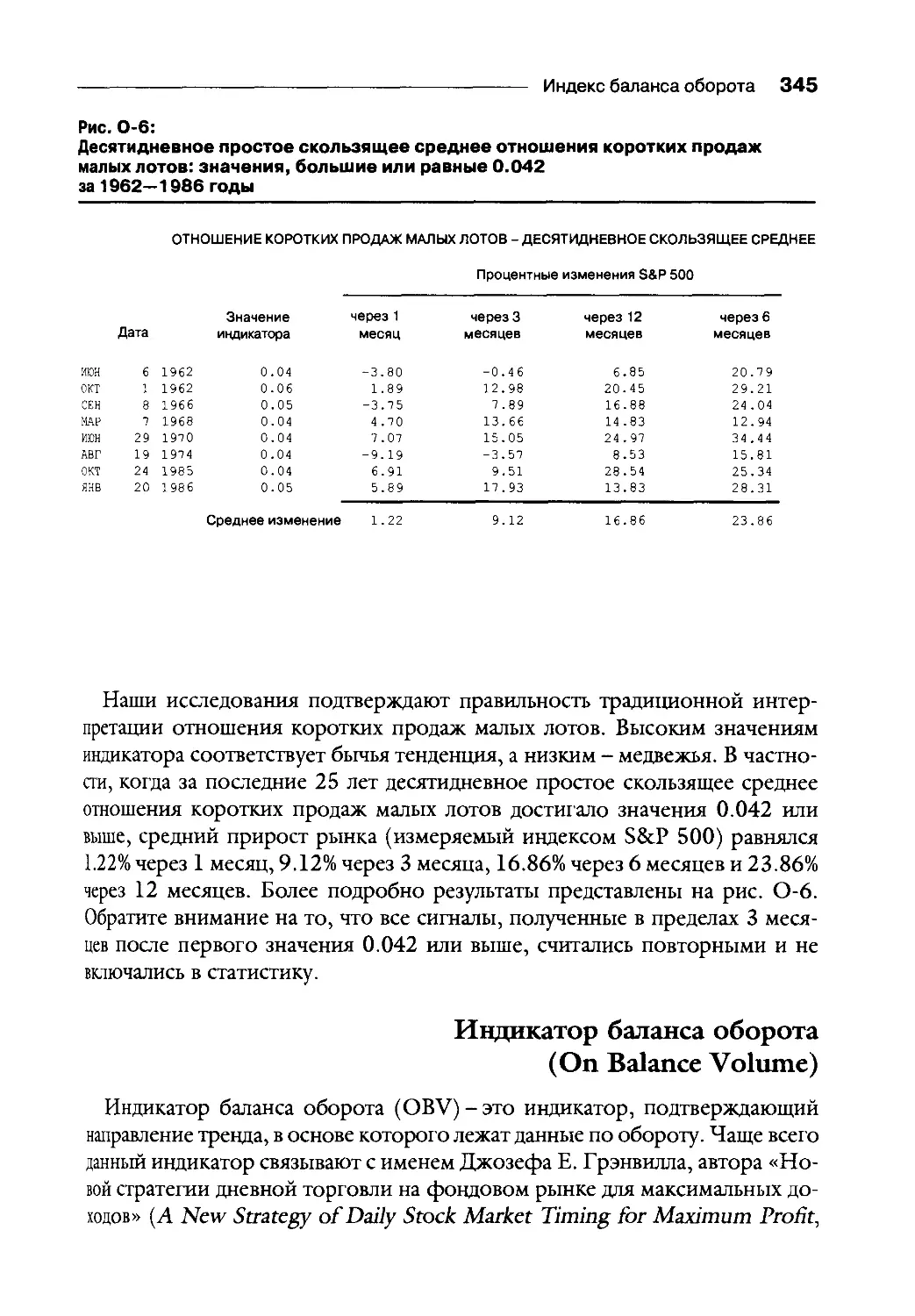

Отношение коротких продаж малых лотов (Odd Lot Short Ratio) 342

Индикатор баланса оборота (On Balance Volume) 345

Осцилляторы, основанные на скользящих средних (Oscillators: Moving Averages Oscillators)365

Индикаторы перекупленности/перепроданности pbiHKa(Overbought/Oversold Indicators)380

Параболическая система цены/времени (Parabolic Time/Price System) 385

Процент акций, входящих в индекс Standard & Poor’s 500, цена которых выше собственного

простого скользящего среднего длиной 200 дней (Percentage of Standard & Poor’s 500

stocks above their own 200-day simple moving averages) 389

Индекс положительного оборота (Positive Volume Index) 392

Предпраздничная сезонность (Preholiday Seasonality) 395

Цикл президентских выборов (Presidental Election Cycle) 396

Правило прорыва торгового интервала (Price Channel Trading Range Breakout Rule) 398

Отношение Цена/Дивиденды (Price/Dividend Ratio) 400

Отношение Цена/Прибыль (Price/Eamings Ratio) 402

Индикатор первичной ставки (Prime Rate Indicator) 404

Доля коротких продаж широкой публики (Public Short Ratio) 405

Отношение коротких продаж Публики/Специалистов (Public/Specialist Short Ratio) 408

Отношение премий пут/колл опционов (Put/Call Premium Ratio) 412

Отношение Пут/Колл (Put/Call Ratio) 415

Гипотеза “случайного блуждания” (Random Walk Hypothesis) 419

Темпы изменений (Rate of Change) 420

Предсказания существенных изменений доходов компаний (Recession Forecasts) 434

Относительная сила (Relative Strength) 437

Индекс относительной силы (Relative Strength Index) 439

Минимальный уровень резервирования (Reserve Requirement) 442

Отношение количества растущих акций к полному количеству акций (отношение Шульца)

(Schultz Advances/Total Issues Traded) 452

Доля короткого интереса (Short Interest Ratio) 453

Простое скользящее среднее: арифметическое среднее, “скользящее” по графику цены

(Simple Moving Average: Moving Arithmetic Mean) 456

Направление простого скользящего среднего (Direction of a Simple Moving Average) 459

Доля коротких продаж специалистов (Specialist Short Ratio) 460

STIX477

Стохастический осциллятор (Stochastics) 477

Оптимальный стохастический осциллятор — K39W(K39W Stochastics Proves Optimal) 481

Индексы цен фондового рынка (Stock Market Price Indexes) 483

Три шага и падение (Three Steps and a Stumble) 498

TICK 499

Доля оборота коротких продаж (Total Short Ratio) 499

Двадцатипятидневный индекс множественности (25-Day Plurality Index) 502

Два падения и прыжок (Two Tumbles and a Jump) 505

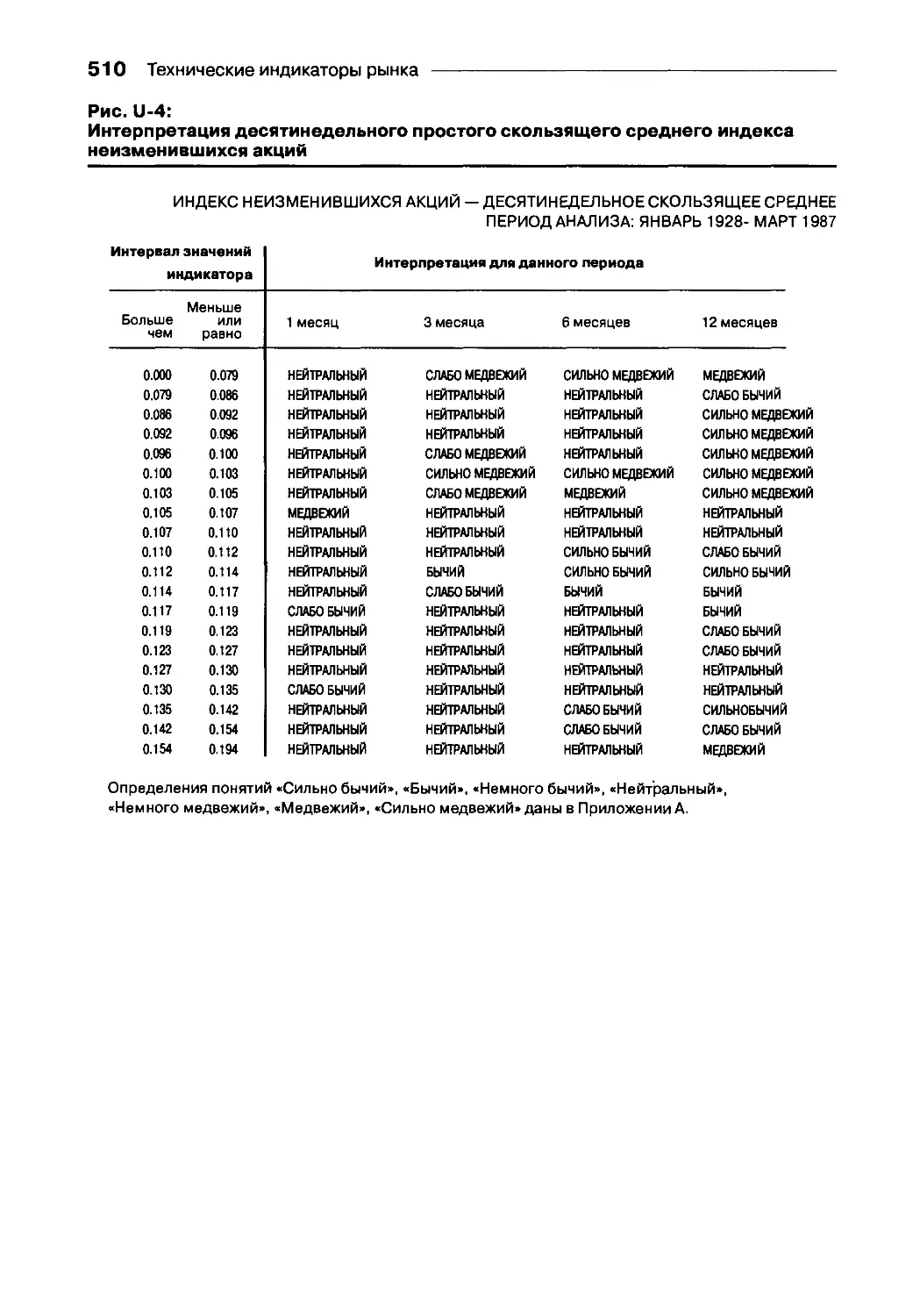

Индекс неизменившихся акций (Unchanged Issues Index) 506

Отношение оборотов растущих/падающих акций (Upside/Downside Ratio) 511

Индикаторы волатильности (Volatility Ratios) 514

Оборот (Volume) 521

Осциллятор накопления оборота (Volume Accumulation Oscillator) 521

Оборот растущих акций (Volume of Advancing Issues) 532

Оборот падающих акций (Volume of Declining Issues) 532

Осциллятор оборота (Volume Oscillator) 532

Тренд цены и оборота (Volume Price Trend) 550

Смена тренда, подтвержденная оборотом (Volume Reversal) 551

Отношение оборотов дней роста/падения (Volume Up Days/Down Days) 553

Технический Индекс Рынка Wall Street Week (Wall Street Week Technical Market Index ) 554

История работы индекса 554

Построение индекса 555

Вычисление индекса W$W 558

Интерпретация индекса W$W 560

Взвешенное скользящее среднее: Арифметическое среднее, взвешенное по положению даты во

временном ряду (Weighted Moving Average: Moving Position Weighted Arithmetic Mean) 560

Направление взвешенного скользящего среднего (Direction of Weighted Moving Average) 563

Процентный интервал Уильямса (%R) (Williams’ Percent Range) 578

Переменное накопление - распределение Уильямса (Williams’ Variable Accumulation

Distribution) 578

Приложение А: Определения некоторых понятий, используемых при интерпретации

индикаторов 580

ЧАСТЬ 1

МЕТОДЫ ОЦЕНКИ ТЕХНИЧЕСКИХ

ИНДИКАТОРОВ РЫНКА

ГЛАВА 1

ВВЕДЕНИЕ В ЭНЦИКЛОПЕДИЮ ТЕХНИЧЕСКИХ

ИНДИКАТОРОВ РЫНКА: КОНСТРУКТИВНЫЙ ПОДХОД

В семидесятые годы, когда движения цен на рынке были беспорядочны-

ми и отсутствовали выраженные тренды, была популярна теория, гласив-

шая, что прогнозировать рынок невозможно. Предполагая, что рынок аб-

солютно эффективен, приверженцы этой теории делали вывод, что следует

отказаться от анализа и придерживаться пассивной стратегии «купи и дер-

жи». Исследования, представленные в данной книге, опровергают подоб-

ный скептицизм.

Инвестиционная стратегия должна быть построена с помощью систем-

ного научного подхода. Покупку или продажу ценных бумаг следует про-

изводить, исходя из правил, выработанных с целью повышения доходности

и минимизации рисков и проверенных на исторических данных. В настоя-

щее время доступность сравнительно недорогих компьютеров и программ-

ного обеспечения значительно облегчает эту задачу. Более того, существует

множество книг, статей и периодических изданий, где можно найти идеи

для разработки торговых правил.

Однако доступной информацией следует пользоваться крайне осторож-

но, так как она в значительной части (даже из уважаемых источников) явля-

ется непроверенной, неточной, плохо изложенной или просто неверной.

Знания и информация никогда не распространялись на Уолл-стрит эффек-

тивно и общедоступно. Вы считаете, что рынок знает больше, чем вы, и

узнает новости раньше вас. На самом же деле такая информация нередко

оказывается неполной или неверной, да и рынок реагирует на нее противо-

положно здравому смыслу. (Но не противоположно своей внутренней ло-

гике!) Наконец, собственные эмоции инвестора очень часто являются по-

мехой для достижения максимальной прибыли. Правильная система принятия

решений не менее важна, чем знание рынка.

Чтобы понять, какой подход приносит наилучшие результаты, следует по-

знакомиться с методами успешных инвесторов и трейдеров. В статье, вы-

шедшей в Barron’s 16 февраля 1986 года, описаны методы Ричарда Дэнниса

из Чикаго, который, работая на фьючерсном рынке, за 16 лет превратил

$1600 в 200 миллионов. («Спекуляция» на фьючерсах - это почти то же

самое, что и «инвестирование» на фондовом рынке. Разница состоит в ис-

пользовании принципа «рычага» или «плеча», благодаря которому прибыли

и убытки сильно возрастают.) Дэннис применяет в своей работе техничес-

кий анализ. Он считает, что фундаментальные экономические данные в боль-

10 Методы оценки технических индикаторов рынка

шой степени устаревают к моменту опубликования, что они заранее про-

гнозируются участниками рынка и теряют значение при текущих рыночных

ценах. Дэннис тщательно изучает тренды цен и ищет признаки, такие как

превышение предложения на рынке или отсутствие реакции, по которым

можно судить о готовящемся изменении тренда. Несколько лет назад, при

помощи математика, специалиста по компьютерам и двух компьютеров DEC

VAX-750, Дэннис приступил к тестам всех известных торговых методов.

Многие методы были отвергнуты как устаревшие и статистически незначи-

мые. Методы, прошедшие испытания, стали основой торговых правил, реа-

гирующих на скачки цен, следующих за трендами и быстро останавливаю-

щих потери.

Таким образом, для приобретения опыта и знания рынка не обязательно

проводить многие годы в наблюдениях за движением цен. Оптимизация тор-

говых правил на прошлых данных поможет быстрее и легче осмыслить ис-

торический опыт рынка.

В результате исследований мы пришли к выводу о том, что для успешной

работы на рынке необходима торговая система, следующая за основными

трендами, избегающая больших потерь и учитывающая разумную диверси-

фикацию капитала. Инвестор должен разработать и испытать набор стро-

гих торговых правил, пригодных для различных рыночных ситуаций, и сле-

довать этим правилам без сомнений. Конечно, эти правила необходимо за-

менять, если найдены более эффективные. Но не следует необоснованно

нарушать правила, так как недисциплинированная торговля ведет к катаст-

рофическим потерям, даже у опытных инвесторов. Сохраняйте детальные

отчеты по результатам ваших исследований и инвестиций. Будьте объектив-

ны, организованны и дисциплинированны.

Информация, необходимая для осуществления инвестиций, может рас-

пространяться достаточно эффективно, но она никогда не будет распрост-

раняться идеально. Даже если бы такая информация была одинаково дос-

тупна для всех, то некоторые инвесторы, благодаря более высокому уровню

исследований, действовали бы раньше других. Следовательно, ценные све-

дения можно получить, изучая статистику сделок. Всем доступны истори-

ческие данные, поэтому исследования рынка могут стать полностью объек-

тивными и математически строгими. Мы можем разработать правила при-

нятия решений, увеличивающие потенциал прибыли и снижающие риск

значительных убытков.

Возможно, наибольшим преимуществом исследования исторических дан-

ных является развитие методов эффективного управления риском, повыша-

ющих стабильность положительных результатов.

У каждой инвестиции капитала может быть только пять исходов: отсут-

ствие изменений капитала, небольшая прибыль, небольшой убыток, крупная

Введение в энциклопедию технических индикаторов 11

прибыль и крупный убыток. Для большого периода времени первые три

исхода не имеют значения. Однако несколько небольших потерь, случив-

шихся в течение небольшого времени на безтрендовом «болтающемся» рын-

ке, могут стать серьезным испытанием для инвестора. Четвертый исход, круп-

ная прибыль, является целью большинства инвесторов и исследователей. А

пятого исхода, крупных убытков, все стараются всеми силами избежать, в

чем эффективно помогают правила принятия решений, прошедшие тесты

на исторических данных. Это наиболее сильный аргумент в пользу нашего

подхода к исследованиям.

Как и в других дисциплинах, на ранних этапах развития технического ана-

лиза исследователи собирали и каталогизировали все виды данных, относя-

щихся к рынку. Со временем были отождествлены некоторые повторяющи-

еся модели и развиты некоторые общие теории. Исторически сложилось,

что основным инструментом технического аналитика является график, по-

казывающий изменения цены и объемов сделок в простом и наглядном пред-

ставлении. Издано много книг, описывающих различные графические ры-

ночные фигуры (patterns). В упрощенной форме, целью интерпретации

графиков является определение направления основного тренда и оценка ве-

роятности какого-либо изменения тренда. Какой тренд является «основным»,

зависит от индивидуальных целей инвестора. Разные тренды значимы для

краткосрочного спекулянта и долгосрочного инвестора. Мы полагаем, что

долгосрочные тренды позволяют большинству инвесторов более правильно

и надежно оценить ситуацию на рынке.

Концепция импульса цены (momentum), или, точнее, скорости цены -

одна из основных в техническом анализе. Темп роста или падения цены яв-

ляется главным индикатором изменения направления тренда. Изменение

импульса предшествует изменению самой цены. В типичном рыночном цикле

начало нового растущего тренда характеризуется очень высоким и расту-

щим импульсом цены. Постепенно эта положительная скорость цены умень-

шается по мере того, как график цены становится более пологим. Почти

всегда импульс цены достигает своего максимума гораздо раньше, чем фик-

сируется максимальная цена. Затем скорость убывает, и цена, в вялых по-

пытках нового значительного роста, поднимается совсем немного. По мере

того, как график цены перестает достигать прошлых пиков и разворачива-

ется вниз, импульс значительно падает. Бычий рынок истощается. Неожи-

данно импульс становится отрицательным, а цена падает ниже предыдущих

минимумов. Начинается нисходящая часть цикла. Наконец, после длитель-

ного падения, скорость цены достигает своего минимума, задолго до мини-

мума самой цены. Постепенно скорость цены выходит из области отрица-

тельных значений и начинается новый восходящий цикл.

Интерпретация графиков, фигур и линий трендов часто дополняется ста-

12 Методы оценки технических индикаторов рынка

тистическими методами, такими как многие виды скользящих средних, ме-

тод наименьших квадратов, темпы прироста и другие методы.

Широко распространены расчеты, использующие цену и оборот, разброс

рынка (число падающих и растущих бумаг), значения новых максимумов и

минимумов, сравнение отдельных групп акций. Цель этих расчетов состоит

в обнаружении и оценке скорости или импульса рынка. Иногда такие инди-

каторы называют ленточными индикаторами (tape indicators), так как рань-

ше котировки акций и информация о всех биржевых операциях передава-

лись на ленте тикера.

Также широко используются индикаторы настроений и кредитно-денеж-

ные индикаторы. Например, индикаторы настроений, основанные на тео-

рии противоположного мнения (такие как уровень коротких продаж или

опросы мнений аналитических служб), используются для выявления чрез-

мерных бычьих или медвежьих выбросов цены, которые являются предвес-

тниками истощения тренда. Кредитно-денежные индикаторы и индикато-

ры, основанные на уровне процентных ставок, также полезны для предска-

зания или подтверждения изменений трендов фондового рынка. Результаты

тестов большинства таких индикаторов обсуждаются в данной книге.

ГЛАВА 2

КОМПЬЮТЕРНЫЕ ПРОГРАММЫ И ДАННЫЕ,

ИСПОЛЬЗОВАННЫЕ В ЭТОЙ КНИГЕ

Для большинства индикаторов разброса (breadth) рынка (рост-падение и

максимумы-минимумы) и большинства индикаторов настроений (короткие

продажи, мнения консультационных служб, отношения пут/колл) мы ис-

пользовали программное обеспечение, компьютеры Digital Equipment и

данные (дневные с января 1928), щедро предоставленные Энтони Табеллом

из фирмы Delafield, Harvey, Tabell Inc., являющейся членом Нью-Йоркс-

кой фондовой биржи и Национальной ассоциации дилеров ценных бумаг

(600 Alexander Road, Princeton, NJ 08540). Брокерско-дилерская фирма

Табелла предлагает аналитические услуги и средства своим клиентам. Мощ-

ные компьютеры и программное обеспечение Табелла могут в течение не-

скольких минут обработать данные более чем за 60 лет.

Для большинства индикаторов темпов изменений цены мы использовали

программное обеспечение для IBM PC, предоставленное фирмой Сотри

Trac, Inc., P.O. Box 15951,1021 Ninth Street, New Orleans, LA 70175. Этот

программный пакет может загрузить в память одновременно 510 периодов

данных. Это соответствует 42 годам месячных данных, 9.75 годам недель-

ных данных и 2 годам дневных данных.

Для распознавания графических моделей, а также для некоторых исследова-

ний темпов изменений цены и оборота мы использовали программу Back Trak

для IBM PC, разработанную Стивеном Л. Киллом из MicroVest, P.O. Box 272,

Macomb, IL 61455. Это мощная, быстро работающая программа. Ее память

неограничена: можно работать с базами данных, размер которых приближает-

ся к размеру жесткого диска компьютера. В наших исследованиях мы загружа-

ли одновременно около 1800 периодов данных. Это соответствует 150 годам

месячных данных, 34 годам недельных данных и 7 годам дневных данных.

Некоторые графики были подготовлены с помощью программы The Tech-

nician для IBM PC, разработанной в Computer Asset Management, P.O.

Box 26743, Salt Lake City, UT 84126. Этот быстрый и простой в использо-

вании пакет включает исторические данные более чем за 9 лет, а также 50

индикаторов, описанных в данной книге.

Для некоторых расчетов мы использовали электронные таблицы Lotus 1-

2-3,161 First Street, Cambridge, MA 02142.

Большинство исследований индикаторов темпов изменений цены прове-

дено на недельных данных за 19 лет (с января 1968) сводного индекса цен

обыкновенных акций Нью-Йоркской фондовой биржи (индекс включает

14 Методы оценки технических индикаторов рынка

все зарегистрированные на NYSE обыкновенные акции и взвешен по капи-

тализации). Данные были получены из Commodity Systems, Inc., 200 West

Palmetto Park Road, Boca Raton, FL 33432.

Данные по ценам закрытий месяца сводного индекса пятисот акций

Standard & Poor’s, индекса краткосрочных государственных ценных бумаг

со сроками погашения от 3 до 4 лет Standard & Poor’s, по среднемесячному

уровню дивидендов акций Standard & Poor’s 500 и по прибылям компаний

из Standard & Poor’s 500 в расчете на одну акцию за последние 12 месяцев

были взяты из Standard & Poor’s Statistical Service, Security Price Index Record,

издание 1986 года, корпорация Standard & Poor’s, 25 Broadway, New York,

NY 10004. Данные по свободным резервам, дисконтной и первичной став-

ках были взяты из Board of Governors of The Federal Reserve System, Banking

and Monetary Statistics 1941-1970 и Annual Statistical Digest, Publications

Services, Division of Administrtive Services, Board of Governors of The Federal

Reserve System, Washington, D.C. 20551. Эти данные были внесены в па-

мять компьютера вручную.

Тед С. Эрл написал главу о исследовании долгосрочных скользящих сред-

них. Исследование было проведено с помощью программного обеспечения

и данных, которые Тед С. Эрл продает через Market Timing Report, P.O.

Box 225, Tuscon, AZ 85702 (см. главу 9).

Дэвид P. Аронсон, президент Raden Research Group (P.O. Box 1809,

Madison Square Station, New York, NY 10159), написал главу о современных

компьютерах, используемых в инвестиционных исследованиях, и о мощном

статистическом программном обеспечении, разработанном его компанией

(см. главу 15).

Луи Мендельсон (Investment Growth Corporation, 50 Meadow Lane,

Zephyrhills, FL 34249-9748) провел исследования, посвященные краткос-

рочной торговле на дневных данных. Результаты его исследований и мо-

дель, разработанная им с помощью его программы ProfitTaker, приводятся в

главе 11.

Мы хотим поблагодарить всех, кто предоставил компьютеры, программ-

ное обеспечение и данные, без которых создание этой книги было бы не-

возможным.

ГЛАВА 3

ОБЩЕЕ ВВЕДЕНИЕ В ПОСТРОЕНИЕ МОДЕЛЕЙ

Для управления инвестициями справедливы те же самые принципы

и методы, что и для управления предприятием. В обеих областях в пос-

леднее время возросло влияние количественного анализа как эффек-

тивного средства для принятия решений.

Типичной альтернативой количественной модели принятия решений

является ситуация, когда решения принимаются на основе субъектив-

ных мнений и пристрастий руководителя. Согласно статистике, при-

рост капитала у большинства управляющих инвестиционными порт-

фелями ниже, чем показатели роста фондовых индексов. Это является

следствием подобного неформального подхода к принятию решений.

Более того, отсутствие системы в принятиях решений приводит к не-

возможности точно найти причину неудачи и избежать подобных оши-

бок в будущем.

В этом введении в количественную теорию принятия решений и пост-

роения моделей использованы материалы из книги Ричарда Д. Ирвина

«Количественный анализ для принятия деловых решений», 7-е изд-е,

издательство Bierman, Bonini, and Hausman, Richard D. Irwin, Inc.,

Homewood, IL 60430, 1986, стр. 4-19*.

Процесс принятия решений можно определить как процесс, при котором

управляющий, столкнувшись с определенной проблемой, выбирает некий спо-

соб действий, или «решение», из множества возможных способов действий.

Невозможно предвидеть все последствия принятого решения и нельзя быть

вполне уверенным, что именно это решение приведет к наилучшим результа-

там. Сложность принятия решения состоит еще и в необходимости учиты-

вать многие факторы и рассматривать различные варианты действий.

Общий процесс принятия решения, одинаковый для всех видов ситуа-

ций, может быть описан следующим образом:

1. Определите, каким критерием вы будете пользоваться. Наибо-

лее простым критерием может быть максимизация прибыли.

2. Определите множество всех возможных действий.

3. Определите, какой моделью вы будете пользоваться, и устано-

вите значения параметров процесса.

4. Определите, какой вариант действий дает оптимальный резуль-

тат (согласно критерию, установленному в пункте 1).

Перепечатано с разрешения автора

16 Методы оценки технических индикаторов рынка

Критические факторы, или переменные, описывающие эмпирическую

жизненную ситуацию, комбинируются некоторым логическим способом так,

чтобы создать описание или модель реальной проблемы. Модель есть упро-

щенное описание эмпирической ситуации. В идеале, модель, описываемая

несколькими переменными, должна по существу повторять поведение како-

го-либо естественного явления, лишив его смущающей нас сложности и мно-

гогранности. Необходимо стремиться к максимальной простоте модели, но

не в ущерб ее адекватности реальной проблеме. Простая модель должна:

1. Экономить время и умственный труд.

2. Быть понятной тому, кто принимает решение.

3. При необходимости быть быстро и легко изменяемой.

Не следует стремиться максимально приблизить модель к реальности во

всех отношениях. На создание подобной модели потребовались бы века, и,

будучи созданной, она была бы недоступна для человеческого понимания.

Необходима простейшая модель, дающая разумный прогноз и позволяющая

эффективно действовать.

Методы описания и установления взаимосвязи выбранных переменных в

большой степени зависят от природы самих переменных. Если переменные

могут быть каким-либо образом измерены и, особенно, если им может быть

дано количественное представление, то следует выбрать математическое

описание модели. Во-первых, математике присуща строгая внутренняя дис-

циплина, обеспечивающая определенную аккуратность и точность исследо-

вания: вам придется быть внимательным в выборе переменных и связей между

ними. Во-вторых, математика является мощным средством для установле-

ния связей между переменными и нахождения логических следствий из пер-

вичных данных. Математические методы, реализованные на современных

компьютерах, позволяют справляться с весьма серьезными проблемами и

упрощают процесс принятия решений.

Итак, модель принятия решения есть формализация и упрощение реаль-

ной проблемы, сохраняющее ее основные свойства и связи. Выводы, полу-

ченные с помощью корректной модели, позволят принять правильное и

эффективное решение.

ГЛАВА 4

ПРАВИЛА ПРИНЯТИЯ РЕШЕНИЙ

НА ОСНОВЕ РАСПОЗНАВАНИЯ «ФИГУР»

В ИЗЛОЖЕНИИ ТЕДА С. ЭРЛА

Тед С. Эрл, редактор Market Timing Report (P.O. Box 225, Tuscon,

AZ 85702), добился больших успехов в экономике и технике. Он при-

меняет строгие математические методы к проблеме принятия реше-

ний. Такой подход приобрел в последнее время большую популярность.

В 1986 году журнал Timer Digest (Fort Lauderdale, FL) назвал Эрла

наиболее аккуратным американским аналитиком. Данная глава напи-

сана Тедом С. Эрлом по материалам его статьи «Моделирование пра-

вил принятия решений с помощью распознавания фигур» в Technical

Analysis ofStocks & Commodities (P.O. Box 46518, Seattle, WA 98146),

Апрель 1986, стр. 30-39.

Построение эмпирических моделей, широко распространенное в есте-

ственных науках, следует шире применять и в экономике. Эмпирические

модели ценны в тех случаях, когда из-за большого числа неопределенных

факторов, влияющих на ситуацию, невозможно построить точную теорети-

ческую модель.

Эмпирические модели строят на основании анализа экспериментальных

или (для экономики и финансов) исторических данных. Эмпирическая мо-

дель не объясняет причин и внутренних взаимосвязей исследуемого процес-

са, однако с ее помощью можно распознавать некоторые типичные собы-

тия, исход которых предсказывается с той или иной степенью вероятности.

Результатом теоретического моделирования являются статистически досто-

верные количественные данные, выведенные из математических соотноше-

ний, которыми исследователь пытается описать гипотетические причинные

связи. При эмпирическом моделировании проверяют только статистичес-

кую достоверность качественных связей между наблюдаемыми событиями.

Возможно, эмпирическая модель - это все, что требуется ее пользователю,

при условии, что она достаточно точна.

Одним из видов эмпирического моделирования является моделирование пра-

вил принятия решений на основе распознавания «фигур» (patterns). Фигурами

мы будем называть любые повторяющиеся во временном ряду события, такие

как сезонные, циклические или другие повторяющиеся изменения данных.

При распознавании фигуры во временном ряду какого-либо индикатора

делается прогноз для исследуемого ряда, а затем на основе прогноза прини-

мается решение. Исследователь знает, что в прошлом эта фигура во времен-

18 Методы оценки технических индикаторов рынка

ном ряду индикатора предсказывала появление какой-либо другой фигуры

в исследуемом временном ряду с той или иной степенью вероятности.

Фигуры-индикаторы обнаруживаются при анализе исторических вре-

менных рядов. Чтобы найти фигуру, необходимо исследовать изменения

данных, происходящие примерно в то же время, что и событие, которое

вы пытаетесь предсказать. При этом можно принимать во внимание лю-

бые данные, которые, по вашему мнению, имеют отношение к предсказы-

ваемым событиям. Существование качественной связи между фигурой и

событием, которое вы стремитесь предсказать, можно подтвердить или

опровергнуть только с помощью статистической проверки. Критерием для

принятия той или иной фигуры в арсенал индикаторов является ее надеж-

ность.

Правила принятия решений на основе распознавания фигур имеют мно-

го общего с другим методом исследования - техническим анализом. Одна-

ко между ними есть и существенные различия. В основе технического ана-

лиза лежит предположение о том, что при изменении цены на рынке возни-

кают повторяющиеся фигуры, знание которых может использоваться для

прогнозирования. В этом технический анализ не противоречит принципам

эмпирического моделирования. Однако некоторые правила технического

анализа недостаточно хорошо определены. Без четкого определения эти

правила не могут одинаково применяться разными людьми. Это имеет осо-

бенное значение, если анализ основан на работе с графиками, а не с числен-

ными данными. Таким образом, одни и те же процедуры технического

анализа можно по-разному интерпретировать и применять. Кроме того, не-

которые приверженцы технического анализа проверяют свои системы на

очень коротком временном интервале недавнего прошлого. Из-за отсут-

ствия проверки подобные системы вряд ли имеют какую-либо статистичес-

кую достоверность. Правила принятия решений на основе распознавания

фигур подразумевают точные определения и адекватную проверку на исто-

рических данных.

Эмпирическое моделирование в своей основе имеет ряд преимуществ и

недостатков. Правило принятия решений на основе какой-либо фигуры,

работающее стабильно, может быть очень полезным, особенно если теоре-

тические модели работают хуже или вообще отсутствуют. Эмпирические

модели не субъективны, их могут использовать и проверять разные люди.

При проверке на одних и тех же исторических данных они всегда дадут оди-

наковые результаты. Модель, проверенная на временном интервале, доста-

точно большом, чтобы обеспечить статистическую достоверность, должна

заслужить доверие своих пользователей.

В исследованиях по распознаванию фигур есть шесть этапов, общих для

любых видов математического моделирования:

Правила принятия решений на основе распознавания «фигур» 19

1. Постановка задачи.

2. Сбор данных или создание математическими методами временных

рядов, которые будут использованы для обнаружения изучаемых

фигур.

3. Разработка правил принятия решений на основе распознавания фи-

гур, развивающихся во временном ряду индикатора.

4. Проверка правил принятия решений и оценка результатов предска-

заний исследуемого временного ряда.

5. Установка контроля над использованием правил принятия решений.

6. Подготовка к использованию разработанных правил в реальной работе.

Каждый из данных этапов обычно состоит из нескольких шагов, резуль-

таты которых часто приходится переосмысливать и перерабатывать при про-

движении исследования. Более того, у вас будет огромный выбор различ-

ных взаимосвязей для построения модели. Умение отбирать различные

взаимосвязи для проверки и модифицировать тесты после получения пред-

варительных результатов очень важно для проведения эффективного иссле-

дования. Опыт в работе с эмпирическими моделями, знание исследуемого

рынка и умение замечать ошибки в данных помогут вам в вашей работе.

Контроль над использованием правил принятия решений очень важен,

так как правила, прекрасно работавшие на исторических данных, могут под-

вести в будущем. Нужно заранее продумать ваши действия в случае, если

правила перестанут работать. Например, в случае, когда убытки превышают

некоторый процент (10% или 20%), возможно, придется провести защит-

ные продажи. Также, если две последовательные сделки оказались убыточ-

ными, имеет смысл приостановить использование правил и доработать их

на последних данных.

Очевидно, что любая модель, прекрасно работавшая на исторических дан-

ных, не гарантирована от провала в будущем. Но модель, которая не работа-

ла и в прошлом (будучи основанной на тех же предположениях и данных)

весьма сомнительна для использования в будущем. Также, если теоретичес-

кая модель не выдерживает испытания на исторических данных, то либо те-

ория, либо предположения, на которых она основана, ошибочны. Для того,

чтобы избежать подобных ошибок, в любое исследование следует включать

тесты на исторических данных. Используя статистические стандарты досто-

верности, можно разработать эмпирические модели, которые отвечают тем

же требованиям, что и теоретические модели, и даже превышают их. Пра-

вила принятия решений на основе распознавания фигур и другие подходы к

эмпирическому моделированию можно эффективно использовать в эконо-

мических и финансовых задачах.

ГЛАВА 5

МОДЕЛИ ВЫБОРА ОПТИМАЛЬНОГО ВРЕМЕНИ

ДЛЯ ИНВЕСТИЦИЙ В ИЗЛОЖЕНИИ НЕДА ДЭВИСА

Нед Дэвис (Ned Davis Research, Inc., P.O. Box 2089, Venice, FL

34284)-один из самых выдающихся современных исследователей.

Дэвис полагает, что выбор оптимального времени для покупки и про-

дажи приносит существенно лучшие результаты, чем простая стратегия

«купи и держи». Разработанная Дэвисом компьютерная программа стро-

ит модели выбора времени для инвестиций на основе наиболее надеж-

ных индикаторов технического (график цены) и фундаментального

(экономического, кредитно-денежного, стоимостного) анализов. Дан-

ные модели дают конкретные сигналы и предлагают разумные страте-

гии. Так как модели создаются с помощью компьютера, они свободны

от влияния человеческих эмоций и качество их работы может быть

проверено на очень больших временных интервалах.

Для работы на рынке можно изобрести бесконечно много различных

«систем», причем для построения моделей могут быть использованы самые

разнообразные данные. Модели выбора оптимального времени для инвес-

тиций - это только одна из таких систем, и их успех во многом зависит от

качества используемых при их построении правил и исходной информации.

Один из видов исходной информации - это движение цены на рынке. На

основе графиков цены были построены модели трендов и импульса цены

(momentum), оказавшиеся весьма полезными для предсказания больших ро-

стов и падений на рынке. Также в моделях выбора времени для инвестиций

могут быть использованы фундаментальные данные - такие как индекс по-

требительских цен, движение денежных масс и уровень процентных ставок.

Использование качественной информации, отражающей рыночные цик-

лы, создает предпосылки для создания хорошей модели, однако одна ин-

формация не может обеспечить успех. Другая необходимая составляющая

модели - это набор правил для действий на основе поступающей информа-

ции. Правила могут быть столь же многочисленны и разнообразны, как и

используемые данные. Однако существует несколько общепринятых и про-

стых правил, которые можно использовать с любыми данными.

Один из простейших способов выбора времени для покупки и продажи -

это правило пересечения скользящего среднего. Для применения правила

нужно вычислить скользящее среднее цены того инструмента, с которым вы

работаете. Сигналом к покупке будет поднятие цены над уровнем скользя-

щего среднего, а к продаже - падение цены ниже уровня скользящего сред-

Модели выбора оптимального времени для инвестиций 21

него. Скользящее среднее помогает определить общее направление или тренд

рынка по его недавнему прошлому. Для вычисления шестидневного сколь-

зящего среднего нужно сложить цены последних шести дней и разделить

сумму на 6. Скользящее среднее пересчитывают каждый день, отбрасывая

самые старые данные и добавляя новые. Таким образом, среднее «скользит»

вместе с графиком цены, однако гораздо меньше колеблется. Двенадцати-

дневное скользящее среднее более «плавное», чем шестидневное, и измеря-

ет тренд большего временного масштаба. Система, построенная на «длин-

ных» скользящих средних, дает большие прибыли на одну сделку и меньшие

годовые прибыли. «Короткие» скользящие средние дают меньшую прибыль

на одну сделку (так как сделок много) и большую годовую прибыль (так как

капитал чаще пополняется). Различные модификации метода вычисления

скользящего среднего позволяют придать больший вес последним данным

или сильнее сгладить график скользящего среднего. Правило пересечения

скользящего среднего при этом не изменяется. При всяком сильном движе-

нии рынка скользящее среднее обязательно последует за ценой. Следова-

тельно, инвестор, использующий правило пересечения скользящего средне-

го, не проиграет.

Среди технических аналитиков существовала тенденция использовать одни

и те же временные масштабы для многих моделей, например, для всех акций

портфеля использовать 200-дневное скользящее среднее или 13-недельный

импульс цены. Однако, необходимо учитывать то, что циклические характе-

ристики разных рынков различны. С помощью компьютера можно пере-

брать множество различных временных масштабов и найти скользящее

среднее или импульс цены, которые давали лучшие результаты в прошлом.

Существуют модели, в которые входят составляющие различных временных

масштабов, отвечающие рыночным циклам. Следует заметить, что правило

пересечения скользящего среднего иногда дает очень кратковременные сиг-

налы. Поэтому, для избежания ошибок, к правилу следует применять фильтр,

а именно, учитывать только те пересечения, когда цена поднимается или

опускается от скользящего среднего на один или два процента.

Часто исходные данные изменяются в некотором установленном интер-

вале. Годовое изменение цены какой-либо акции может составлять от +50 %

до -30 %. Уровень инфляции обычно изменяется от +15% до 1 %. Модели,

созданные с помощью Правила Наклона, учитывают, насколько выше или

ниже данные текущего периода по сравнению с предыдущими данными.

Иногда в истории исходных данных можно заметить повторяющиеся

минимумы и максимумы, знание которых очень ценно для прогнозирова-

ния. Уровни этих минимумов и максимумов ограничивают три области:

бычью, медвежью и нейтральную. В моделях перепроданного/перекуплен-

ного (oversold/overbought) рынка часто используется это правило трех об-

22 Методы оценки технических индикаторов рынка--------------------

ластей. Подобные индикаторы часто заранее предупреждают о том, что

рынок скоро достигнет максимума или минимума. Модель трех областей

можно использовать как фильтр, принимая во внимание сигналы к покупке,

даваемые другой моделью, только когда рынок находится в «бычьей» облас-

ти. Другой вариант этой модели - модель смещающихся или «динамичес-

ких» областей, границы которых перемещаются в соответствии с данными

некоторой другой модели - фильтра.

Дэвис утверждает, что слепое следование его моделям выбора оптималь-

ного времени для инвестиций дает результаты выше средних по рынку - и

мы нисколько в этом не сомневаемся. Четко определенная, разумная и удоб-

ная в работе модель исключает влияние человеческих эмоций, вредное для

успешной работы на рынке. Мы полагаем, что для осуществления успешных

инвестиций необходим объективный, дисциплинированный и хорошо про-

веренный торговый план - именно то, что может дать модель выбора опти-

мального времени для инвестиций.

ГЛАВА 6

КРИТЕРИИ ОЦЕНКИ МОДЕЛЕЙ

ВЫБОРА ОПТИМАЛЬНОГО ВРЕМЕНИ ДЛЯ ИНВЕСТИЦИЙ

Модель должна предоставлять полное и проверенное руководство к дей-

ствиям - набор инструкций, позволяющих достичь максимальной прибыли

и ограничить убытки и не оставляющих места сомнениям. Более того, мо-

дель должна обеспечивать прибыль и учитывать риск во всевозможных ры-

ночных условиях, позволяя находить разумные компромиссы. Сделки не

должны быть слишком частыми, иначе оплата сделок, комиссии и запазды-

вание сигналов могут существенно снизить прибыль.

Построение моделей требует больших усилий. Именно поэтому многие

инвесторы отказываются от попыток создать и проверить модель. Вместо

этого они руководствуются своими инстинктами и «здравым смыслом», об-

разцы которого легко найти в популярной периодике. К сожалению, по-

добные методы чаще всего приводят к плачевным результатам.

Разумеется, важнейшим критерием для оценки модели является полная

прибыль. При высокой стоимости сделки (комиссии и т.д.) большое значе-

ние приобретает средняя прибыль на сделку. Процент успешных сделок (или

отношение количества прибыльных сделок к общему количеству сделок)

интересен многим биржевикам, однако, скорее всего, не так важен. Дело в

том, что у некоторых очень эффективных моделей количество убыточных

сделок выше, чем количество прибыльных, в то время для некоторых очень

слабых моделей возможна обратная ситуация. Жизненно важным показате-

лем риска для системы является максимальное падение капитала (maximum

equity drawdown). Модель, допускающая большие потери, не годится для

практического использования, даже если общая прибыль в конце высока.

Обратите внимание на то, что максимальное падение капитала следует оп-

ределить как наибольший полный падающий тренд капитала, а не как макси-

мальные суммарные потери от нескольких последовательных убыточных сде-

лок. В длинный период убытков может вклиниться одна небольшая удачная

сделка, после которой падение капитала продолжится до еще более низкого

уровня. Очень важной мерой эффективности модели является отношение

полной прибыли к максимальному падению капитала, иначе называемое от-

ношением вознаграждения к риску (reward/risk ratio). Существуют и другие

способы оценки моделей, некоторые из которых основаны на сложных ста-

тистических вычислениях, однако простые оценки, приведенные в данной

главе, достаточны в большинстве случаев.

ГЛАВА 7

ОПТИМИЗАЦИЯ МОДЕЛЕЙ ВЫБОРА ВРЕМЕНИ ДЛЯ ИНВЕСТИЦИЙ:

ПОСТОЯННЫЕ ПРИБЫЛИ НА ПРОТЯЖЕНИИ ДОЛГОГО ВРЕМЕНИ?

Говоря словами Стивена Л. Килла (Steven L. Kille, P.O. Box 272, Macomb,

IL 61455), разработчика программы Back Trak, которой мы пользовались

при подготовке этой книги, пришло время оптимизировать модели выбора

времени. Хотя даже с хорошими компьютерами, программным обеспечени-

ем и данными, построение моделей выбора времени для инвестиций остает-

ся сложной и требующей времени задачей, тем не менее оптимизация моделей

выбора времени для инвестиций является одним из самых мощных аналити-

ческих методов. Постоянно растет число приверженцев этого метода, убеж-

денных в том, что оптимизация моделей критически необходима для разра-

ботки успешных рыночных стратегий. Если бы мы могли отобрать модели,

которые давали постоянную прибыль на исторических данных, то от этих

моделей естественно было бы ожидать лучших результатов, чем от непрове-

ренных подсчетов на пальцах. Очень важно уметь оценивать достоинства

разных методов для того, чтобы выбирать самые эффективные.

Оптимизация есть систематический поиск наилучшего индикатора, наи-

лучшего в том смысле, что такой индикатор должен давать самую высокую

и/или наиболее постоянную прибыль на большой исторической базе дан-

ных. Сама идея оптимизации достаточно спорна. Ее критики утверждают,

что поведение и ценовые модели рынка в будущем не должны совпадать с

прошлыми данными. Защитники отвечают на это, что совпадений вполне

достаточно, чтобы оптимизация имела смысл.

Мы провели простой тест некоторых широко используемых правил при-

нятия решений, чтобы понять, действительно ли эти правила приводят к по-

стоянным положительным результатам на протяжении долгого времени. Пра-

вильный способ проверки технических правил принятия решений должен

быть основан на слепом воспроизведении или перекрестном подтвержде-

нии. Согласно Дэвиду Р. Аронсону (David R. Aronson of Raden Research),

оптимизированные правила следует точно определить на старых историчес-

ких данных, а затем проверить на более новых данных, не использовавшихся

при оптимизации правил. Данный метод поможет нам представить себе, как

правила, оптимизированные на старых исторических данных, поведут себя

при проецировании их в будущее, также как и при реальном их использова-

нии. Процедура теста придает строгость научного метода теориям техни-

ческого анализа. Если оптимизированные методы постоянно дают хоро-

Оптимизация моделей выбора времени для инвестиций 25

шие результаты при проецировании их на более поздние периоды, мы смо-

жем больше доверять им в реальной работе. Даже если при тестировании

обнаруживаются слабые стороны метода, нам будет полезно лучше понять

неудачные ( и, возможно, удачные) торговые методы.

Для проведения тестов мы выбрали самую большую базу данных, с кото-

рой можно работать в программе технического анализа Сотри Тгас для

IMP PC - сводный фондовый индекс Standard & Poor’s 500 (S&P) начи-

ная с 1910 до 1986 года. До 1930 года база данных содержит среднемесяч-

ные цены, а после 1930 - цены закрытия месяца. Мы произвольно разбили

базу данных на семь частей, первая часть длиной 17 лет (с января 1910 по

декабрь 1926), а оставшиеся - по 10 лет (декабрь 1926 по декабрь 1936, и

так далее: 1936-1946, 1946-1956, 1956-1966, 1966-1976, 1976-

1986). Мы начали в конце 1926 года, оптимизировали на прошлых дан-

ных (1910 - 1926) и затем спроецировали правила вперед за шесть итера-

ций на шесть десятилетий. Таким образом, мы провели строгий тест наших

правил на данных 60 лет методом слепого воспроизведения. В конце каж-

дого десятилетнего теста мы проводили переоптимизацию правил на дан-

ных прошлых лет (но не более 42 лет, так как это предел программы Сотри

Тгас, которая может работать с месячными данными не более 42 лет одно-

временно). Наши правила принятия решений на протяжении времени по-

степенно адаптировались к любым долгосрочным изменениям в ритмике

рыночных циклов. Кроме того, ограничения, связанные с компьютерной

программой и произвольное разбиение периодов теста на десятилетия,

позволят нам избежать обвинений в том, что временные интервалы для

теста специально подобраны.

Для изучения оптимизации мы выбрали один из самых простых, старых и

популярных технических индикаторов: простое правило пересечения сколь-

зящего среднего. Чтобы воспользоваться тем фактом, что фондовый рынок

в течение последних 60 лет имел, в целом, сильный растущий тренд, мы

выбрали двустороннее, для открытия длинных и коротких позиций, бычье и

медвежье торговое правило: покупать, если значение закрытия месяца ин-

декса S&P пересекает снизу вверх свое простое скользящее среднее; прода-

вать и открывать короткие позиции, если S&P пересекает свое скользящее

среднее сверху вниз. Если индекс снова пересекал свое простое скользящее

среднее снизу вверх, мы закрывали короткие позиции и снова покупали.

Обратите внимание на то, что на растущем рынке стратегия случайного ха-

отического открытия коротких и длинных позиций приведет к существен-

ным потерям (благодаря коротким позициям) и даст значительно худшие

результаты, чем пассивная стратегия «купи и держи». Действительно, мно-

гие исследования показали, что на растущих рынках сложно получить ре-

зультаты, лучшие, чем результаты стратегии «купи и держи».

26 Методы оценки технических индикаторов рынка ----------------------

При использовании такого простого, непредвзятого подхода есть только

один параметр (или переменная), который можно оптимизировать: количе-

ство месяцев, используемых для вычисления скользящего среднего.

При уменьшении количества месяцев возрастает чувствительность мето-

да и увеличивается количество сигналов к покупке и продаже. Скользящее

среднее при этом будет приближаться к графику индекса. При увеличении

количества месяцев, входящих в скользящее среднее, чувствительность ме-

тода падает, количество сигналов к покупке и продаже уменьшается и сколь-

зящее среднее удаляется от графика цены. Чем длиннее скользящее среднее,

тем устойчивее будет правило принятия решений по отношению к случай-

ным скачкам цен, которые могут вызывать неоправданные сделки или изме-

нения в длинных или коротких позициях. На сглаживании скользящих сред-

них основаны многие системы следования за трендом. Наша система

использует простейшую форму сглаживания.

В данной книге мы приводим значения прибыли и убытков, полученных

при тестировании этого правила на исторических данных за шесть десятиле-

тий. Проверялись простые скользящие средние длиной от 2 до 20 месяцев.

Длина скользящих средних последовательно увеличивалась на 1 месяц. Нет

необходимости проверять эффективность скользящего среднего длиной в

один период, так как она совпадает с самим графиком индекса и никогда не

даст сигнала к сделке. Дополнительные тесты (не приведенные здесь) пока-

зывают, что прибыль постепенно уменьшается при увеличении длины про-

стого скользящего среднего от 16 до 20 месяцев. Для простоты, мы не

учитывали дивиденды, процентные ставки и стоимости сделок. Стоимость

сделки может сильно изменяться от незначительной величины до весьма су-

щественной, в зависимости от конкретного рыночного механизма и от при-

роды торгов. Учет конкретной стоимости сделок мы оставляем читателю.

Мы предполагали, что величины дивидендов и процентные ставки в сред-

нем одинаковы и компенсируют друг друга.

Первая оптимизация была проведена на данных от января 1910 до декаб-

ря 1926. Этот начальный период длиной 17 лет дал нам первое представле-

ние о том, какая длина скользящего среднего обеспечивает наибольшую

прибыль. Все скользящие средние длиной от 2 до 20 месяцев дали положи-

тельную прибыль. Максимальный капитал был достигнут с помощью 2-ме-

сячного скользящего среднего.

Затем мы попытались найти ответ на вопрос: насколько хорошо будут

работать оптимизированные правила принятия решений в будущем? Снача-

ла мы проверили работу 2-месячного скользящего среднего на следующем

десятилетии, с декабря 1926 по декабрь 1936. В результате был получен

прирост основного капитала на 30.61 пунктов или 226.91 % по сравнению с

начальным значением индекса S&P 13.49 пунктов на 31 декабря 1926 года.

----------------- Оптимизация моделей выбора времени для инвестиций 27

Данный результат значительно превышает прибыль стратегии «купи и дер-

жи», которая составила 3.69 пункта, или 27.35 %. После проверки правила

на десятилетии 1926-1936, мы добавили данные этих лет к первому семнад-

цатилетнему оптимизационному периоду и переоптимизировали правило,

чтобы увидеть, изменится ли лучшая длина скользящего среднего при про-

верке на новом 27-летнем периоде. Максимальное значение полного капи-

тала по 27 годам с января 1910 по декабрь 1936 снова было получено с

помощью двухмесячного скользящего среднего.

Для нашей следующей «слепой» проверки мы применили правило пере-

сечения двухмесячного скользящего среднего к следующему десятилетию, с

1936 по 1946 год. На этот раз прирост полного капитала составил только

1.82 пункта или 10.59% по сравнению с уровнем индекса S&P 17.18 пунк-

тов на 31 декабря 1936 года. Однако этот результат все-таки лучше, чем

убытки стратегии «купи и держи» величиной 1.88 пункта или 10.94 %.

Затем мы добавили данные за 1936-1946 годы в оптимизационную базу

данных, длина которой теперь составила 37 лет. На этот раз максимальная

прибыль была получена при использовании скользящего среднего длиной 6

месяцев.

Применив правило пересечения нового оптимального шестимесячного

скользящего среднего к следующему десятилетию (1946-1956), мы получи-

ли прирост полного капитала на 16.92 пункта или 110.92%. Однако страте-

гия «купи и держи» на этот раз дала значительно лучшие результаты: при-

рост капитала на 31.37 пунктов, или 205.03 %. Это еще раз подтверждает

известный вывод, что на сильно растущих рынках сложно получить резуль-

таты лучшие, чем результаты стратегии «купи и держи».

Добавив результаты последнего десятилетия с 1946 по 1956 год в опти-

мизационную базу данных, мы переоптимизировали правило по последним

42 годам (предел памяти программы Сотри Тгас). Опять оптимальным ока-

залось шестимесячное скользящее среднее.

Применение правила шестимесячного скользящего среднего к следую-

щим десяти годам (1956-1966) принесло прибыль в 50.24 пункта, или

107.65% по сравнению с начальным уровнем индекса S&P 46.67 на 31 де-

кабря 1956 года. Стратегия «купи и держи» на этот раз показала себя хуже:

ее прибыль составила 33.66 пункта, или 72.12 %.

После добавления 1956-1966 годов в оптимизационную базу данных

оптимальный параметр не изменился: наилучшие результаты опять дало ше-

стимесячное скользящее среднее. Применение этого скользящего среднего

к следующему десятилетию (1966 - 1976) принесло прибыль в 38.85 пунк-

тов, или 48.36%, по сравнению с начальным уровнем индекса S&P 80.33 на

31 декабря 1966 года. Применение стратегии «купи и держи» на этом деся-

тилетии дало прибыль в 27.13 пунктов, или 33.77 %.

28 Методы оценки технических индикаторов рынка

Рис. 1:

Результаты “слепой” проверки оптимизированной модели с 1926 по 1986 год

Периоды по 10 лет с 31.12 ПО31.12 Оптималь- ная длина SMA на прошлом периоде (в меся- цах) Применение правила пересечения простого скользящего среднего, пошагово оптимизированного и проверенного на десятилетних периодах с 1926 по 1986 год Применение пассианой стратегии “купи и держи”

Полная прибыль (в пунктах S&P) Полная прибыль в про- центах Количе- ство сделок Коли- чество прибыль- ных сделок Доля прибыль- ных сделок Полная прибыль (в пунк- тах S&P) Полная прибыль в процентах

1926-1936 2 30.61 226.91 45 21 46.67 3.69 27.35

1936-1946 2 1.82 10.59 57 24 42.11 -1.88 -10.94

1946-1956 6 16.97 110.92 25 8 32.00 31.37 205.03

1956-1966 6 50.24 107.65 20 7 35.00 33.66 72.12

1966-1976 6 38.85 48.36 22 11 50.00 27.13 33.17

1976-1986 11 93.13 86.66 16 7 43.75 134.71 125.36

Итоги 231.62 591.09 185 78 249.53 228.68 452.69

Среднегодовые итоги (Полные итоги / 60) 3.86 9.85 3.08 1.30 41.59 3.81 7.54

Добавив к нашему оптимизационному периоду длиной 42 года новое де-

сятилетие (1966 - 1976), мы обнаружили, что оптимальная длина скользя-

щего среднего выросла до 11 мес.

Применение правила одиннадцатимесячного скользящего среднего к

следующим 120 месяцам, начиная с декабря 1976 по декабрь 1986, принес-

ло прибыль в 93.13 пункта, или 86.66 %, по сравнению с начальным уровнем

индекса S8cP 107.46 на 31 декабря 1976 года. В этом десятилетии стратегия

«купи и держи» принесла бы лучшие результаты, так как индекс S8cP под-

нялся на 134.71 пункта, или 125.36 %, с уровня 107.46 до 242.17. Как и в

пятидесятые годы, сильный бычий рынок в отсутствии существенных и дли-

тельных падающих трендов практически не позволяет переиграть пассив-

ную стратегию «купи и держи». Более того, модели выбора времени для

открытия коротких и длинных позиций, такие как правило пересечения про-

стого скользящего среднего, могут привести к серьезным убыткам (за счет

коротких позиций) на сильных бычьих трендах. В 1976-1986 годы, напри-

мер, короткие позиции вызвали общие потери величиной 20.79 пунктов.

Даже если исключить короткие позиции, правило простого скользящего

среднего для длинных позиций не могло угнаться за темпами роста цен и

дало прибыль величиной 113.92 пункта, или 106.01%.

На рис. 1 приведены результаты тестов оптимизированных скользящих

средних. Проверялось наиболее известное и простое (для многих слишком

Оптимизация моделей выбора времени для инвестиций 29

простое) правило технического анализа, основанное на пересечении сколь-

зящего среднего и оптимизированное на прошлых данных. При слепом его

применении к ценам закрытия месяца (не включавшимся в оптимизацию)

данное правило на данных шестидесяти лет дало лучшие результаты, чем стра-

тегия «купи и держи». Более того, в четырех из шести десятилетий оно дало

большую прибыль, чем прибыль пассивного держателя акций. Приняв во

внимание тот факт, что общий рыночный тренд этих шестидесяти лет был

сильно растущим, остается только удивляться, что короткие позиции не при-

вели к заметным потерям. Хотя в периоды наиболее сильного роста эффек-

тивность нашей модели падала, этот недостаток компенсировался в те годы,

когда наблюдались и падающие, и растущие тренды. Можно задать закон-

ный вопрос: как поведут себя две стратегии на длительном медвежьем рын-

ке? Очевидно, что стратегия «купи и держи» принесет большие убытки, тог-

да как правило пересечения простого скользящего среднего, вероятно, даст

прибыль за счет открытия коротких позиций.

Из результатов этого и других подобных исследований можно сделать

вывод, что использование в реальном времени оптимизированных правил

принятия решений может быть очень полезным. Разумеется, любой разум-

ный подход к предсказыванию будущего должен быть основан на изучении

прошлого. Будущее, однако, всегда чем-то отличается от прошлого, поэто-

му было бы неразумным ожидать, что модель в будущем будет работать так

же хорошо, как при испытаниях на прошлых данных. Тем не менее, мы убеж-

дены, что оптимизация прибыльности моделей помогает выбирать эффек-

тивные правила принятия решений и практические стратегии инвестиций.

Мы советуем инвесторам проверять модели на значительных периодах

времени, покрывающих самые разные этапы жизни рынка. Не следует стре-

миться к чрезмерной оптимизации за счет добавления в модель многих па-

раметров. Наши исследования подтверждают известное мнение, что простые

модели работают надежнее усложненных. Наконец, следует заметить, что

использование правил принятия решений, основанных на недельных дан-

ных, может улучшить довольно нечувствительные месячные модели. (Под-

робнее в главе 9, Тонкая настройка по недельным данным).

ГЛАВА 8

ОБНОВЛЕНИЕ СТРАТЕГИИ ПЕРЕСЕЧЕНИЯ

ПРОСТОГО СКОЛЬЗЯЩЕГО СРЕДНЕГО МЕСЯЧНЫХ ЦЕН

Исходя из данных последнего теста, можно предположить, что наш под-

ход даст хорошие результаты на следующем десятилетии, начинающемся 31

декабря 1986 года. Добавив данные последних десяти лет (1976-1986) к

ранее оптимизированным десятилетиям и заново проведя оптимизацию по

последним 42 годам (1944 - 1986), мы получили новую оптимальную длину

скользящего среднего - 12 месяцев.

На рис. 2 показана величина полного капитала (определенного, как пол-

ное количество приобретенных пунктов) для каждого простого скользяще-

го среднего. Длина средних менялась от одного месяца (сама цена закрытия

месяца) до 24 месяцев (крайняя точка справа на графике). Кривая сравни-

тельно гладкая и имеет «форму колокола». Такая форма кривой говорит о

неслучайном распределении и подтверждает надежность индикатора. Срав-

ните ее с графиком на рис.З, где приведен пример случайного распределе-

ния, которое говорит о ненадежности оптимизированного параметра.

На рис. 4 (стр. 32) приведена таблица прибылей и убытков для каждого

из 24 испытаний (от 1 до 24 месяцев). Кривая полной прибыли показана на

рис.2. Объяснения других колонок таблицы приведены снизу. Обратите вни-

мание на то, что короткие продажи (короткий капитал) были убыточны для

всех скользящих средних, кроме двенадцатимесячного. Для этого скользя-

щего среднего прибыль от коротких продаж составила всего 1.22 пункта.

На рис.З (стр. 33) показан месячный график индекса Standard & Poor’s

(S&P) 500 (зашумленная линия) и его простое скользящее среднее длиной

12 месяцев (гладкая линия). Обратите внимание на то, что скользящее сред-

нее расположено близко к графику индекса, но немного отстает от его тренда.

На рис. 6 (стр.33) приведен график полного капитала, полученного при

использовании правила пересечения простого скользящего среднего длиной

12 месяцев. Покупка осуществлялась при поднятии скользящего среднего над

графиком цены, а продажа и открытие коротких позиций - при падении сред-

него ниже цены. Обратите внимание, что после Второй мировой войны ка-

питал ни разу не падал более чем на 30 пунктов, тогда как потери пассивной

стратегии «купи и держи» за период с января 1973 по октябрь 1974 составили

примерно 60 пунктов. Таким образом, нам удалось существенно снизить риск.

На рис. 7 (стр. 34) приведены детальные результаты теста стратегии про-

стого скользящего среднего длиной 12 месяцев с 1944 по 1986 год. Обра-

тите внимание на то, что отношение лучшей и худшей сделки равнялось 37.55

- Обновление стратегии пересечения простого скользящего среднего 31

Рис.2:

Распределение прибыли для данных закрытия месяца индекса Standard &

Poor’s 500 (Длина простого скользящего среднего изменяется от 1 до 24, тест

по периоду с 1944 по 1986 год)

2 4 6 8 10 12 14 16 18 20 22 24

Количество периодов

238.IN

288.88

178.W

148.88

110.W

88.08

58.88

28.88

-18.88

-48.18

Рис.З:

Распределение прибыли для модели скорости изменения волатильности

(отношения максимальных и минимальных цен). Длина индикатора изменяется

от 1 до 100 недель, тест по периоду с 1977 по 1986 год

Количество периодов

32 Методы оценки технических индикаторов рынка

Рис.4:

Таблица прибылей для модели простого скользящего среднего по данным

закрытия месяца индекса Standard & Poor's 500.

(Длина простого скользящего среднего изменяется от 1 до 24,

тест по периоду с 1944 по 1986 год)

Макс. П/У Мин.П/У

ДЛЯ для

Испы- тания Полный Короткий Длинный Макс, капитал Мин. капитал П/У Лучшая сделка Худшая сделка открытой позиции ОТКРЫТОЙ позиции

капитал капитал капитал

1 0.00 0.00 0.00 0.00 0.00 0.00 N/A N/A 0.00 0.00

2 64.21 -82.59 146.80 143.54 -6.74 64.21 45.70 -21.61 49.08 0.00

3 -23.81 -126.60 102.79 43.76 -42.36 -23.81 46.30 -21.61 60.98 -4.20

4 -33.10 -131.22 98.12 44.88 -36.31 -31.29 46.30 -21.61 60.98 -4.34

5 88.65 -70.12 158.77 156.22 -1. 64 88.65 46.30 -21.61 60.98 -4.20

6 111.52 -58.59 170.11 179.09 0.00 111.52 46.30 -21.61 60.98 -4.20

7 160.11 -33.88 193.99 196.19 -0.66 160.11 44.04 -12.66 63.11 -4.20

8 168.41 -30.06 198.47 204.49 0.00 168.41 43.90 -12.66 63.11 -4.20

9 157.53 -34.90 192.43 193.61 -0.18 157.53 43.90 -12.66 63.11 -4.20

10 179.88 -23.64 203.52 215.96 -2.79 179.88 43.90 -12.66 63.11 -4.20

11 215.19 -6.01 221.20 251.27 -0.30 217.00 64.64 -12.66 86.25 -4.20

12 229.95 1.22 228.73 240.71 -0.64 154.46 37.55 -9.62 86.25 -4.20

13 207.70 -9.48 217.18 218.46 -1.49 132.21 37.55 -9.62 86.25 -3.56

14 218.19 -3.91 222.10 228.95 -1.72 142.70 37.55 -9.62 86.25 -3.36

15 213.84 -5.84 219.68 224.60 -1.69 138.35 3755 -9.62 86.25 -3.36

16 211.14 -6.92 218.06 221.90 -3.03 135.65 36.64 -9.62 86.25 -3.56

17 223.85 -0.48 224.33 234.61 -1.52 148.36 30.13 -16.13 86.25 -3.56

18 182.86 -20.37 203.23 193.62 -1.92 107.37 19.93 -16.13 86.25 -3.56

19 185.71 -19.59 205.30 196.47 -3.60 110.22 19.93 -16.13 86.25 -3.56

20 157.91 -33.09 191.00 168.67 -5.20 82.42 19.67 -16.13 86.25 -3.47

21 149.63 -36.89 186.52 160.39 -5.88 74.14 19.96 -16.13 86.25 -3.47

22 96.35 -63.32 159.67 107.11 -6.30 20.86 19.56 -16.13 86.25 -5.71

23 89.18 -67.28 156.46 99.94 -5.55 13.69 19.56 -16.13 86.25 -5.71

24 67.03 -78.59 145.62 77.79 -11.56 -8.46 19.56 -16.02 86.25 -5.71

Испытание

Полный капитал

Короткий капитал

Длинный капитал

Макс, капитал

Мин. капитал

П/У

Лучшая сделка

Худшая сделка

Макс. П/У для

открытой позиции

Мин. П/У для

открытой позиции

длина индикатора

полное число приобретенных или потерянных пунктов

число приобретенных или потерянных пунктов на коротких позициях

число приобретенных или потерянных пунктов на длинных позициях

максимальное значение капитала, отмеченное за период теста

минимальное значение капитала, отмеченное за период теста

полное число приобретенных или потерянных пунктов во всех позициях,

закрытых к окончанию периода теста

максимальное число пунктов, приобретенных в одной закрытой сделке

максимальное число пунктов, потерянных в одной закрытой сделке

наибольшая прибыль в позиции, остающейся открытой на момент

окончания теста

наибольший убыток в позиции, остающейся открытой на момент

окончания теста

- Обновление стратегии пересечения простого скользящего среднего 33

Рис.5:

Индекс Standard & Poor’s (S&P) 500 и его простое скользящее среднее длиной

12 месяцев по данным закрытий месяца с 1944 по 1986

44 46 50 54 58 62 66 70 74 78 82 86

РИС. 6:

Полный капитал для стратегии простого скользящего среднего длиной 12

месяцев на данных закрытий месяца индекса Standard & Poor’s (S&P) 500 с

1944 по 1986

34 Методы оценки технических индикаторов рынка

Рис.7:

Результаты теста правила пересечения простого скользящего среднего длиной

12 месяцев, с 1944 по 1986

Виды операций

Длинные Короткие Итог

Результаты на одну сделку

Лучшая сделка (Максимум П/У в закрытой сделке) 37.55 29.93 37.55

• Дата 840229 750228 840229

Худшая сделка (Минимум П/У в закрытой сделке) -4.93 -9.62 -9.62

.. Дата 660531 840831 840831

Максимум П/У, достигнутый в открытой позиции 86.25 47.98 86.25

.. Дата 860831 740930 860831

Минимум П/У, достигнутый в открытой позиции -3.10 -4.20 -4.20

• Дата 841130 800430 800430

Результаты за весь период теста

Результаты за весь период теста

Макс. П/У (Максимум П/У по всем закрытым позициям за период теста) 164.08 154.46 164.08

• Дата 840229 840831 840229

Мин. П/У (Минимум П/У по всем закрытым позициям за период теста) -0.17 -0.64 -0.64

• Дата 481130 490831 481130

Макс, капитал (Максимум П/У по всем закрытым и открытым позициям) 240.71 170.59 240.71

. • Дата 860831 840531 860831

Мин. капитал (Минимум П/У по всем закрытым и открытым позициям) -0.64 -0.64 -0.64

• • Дата 490831 490131 490131

Статистика Статистика

Периоды (Количество периодов в каждой позиции и во всем тесте) 348 161 509

Сделки (Количество сделок в каждой позиции и во всем тесте) 26 26 52

# Прибыльных (Количество прибыльных сделок . .) 16 7 23

# Убыточных (Количество убыточных сделок . .) 10 19 29

% Прибыльных (Доля прибыльных сделок от общего количества сделок) 61.54 26.92 44.23

% Убыточных (Доля убыточных сделок от общего количества сделок) 38.46 73.08 55.77

Результаты Результаты

Комиссия (Полная комиссия, взятая с закрытых сделок) 0.00 0.00 0.00