Author: Погорлецкий А.И.

Tags: финансы государственные финансы финансы государственного сектора банковское дело деньги экономика экономические науки издательство михайлова в.а. фискальная политика налогообложение международное налогообложение учебник по международному налогообложению

ISBN: 5-8016-0287-9

Year: 2006

УЧЕБНИК

А. И. Погорлецкий

МЕЖДУНАРОДНОЕ НАЛОГООБЛОЖЕНИЯ

А. И. Погорлецкий

МЕЖДУНАРОДНОЕ НАЛОГООБЛОЖЕНИЕ

Учебник

Издательство Михайлова В. А. Санкт-Петербург

2006

УДК 336

ББК 65.261.4

П 43

Рецензенты:

д-р экон, наук, проф. В. В. Иванов (С.-Петерб. гос. ун-т),

д-р экон, наук, проф. С. Э. Пивоваров (С.-Петерб. гос. ун-т экономики и финансов)

Погорлецкий А. И.

П 43 Международное налогообложение. Учебник. — СПб.: Изд-во Михайлова В. А., 2006. — 384 с.

В учебнике обстоятельно изложен круг проблем, характерных для международного налогообложения. Рассматриваются: категория «международное налогообложение», особенности функционирования национальных налоговых систем и формирования национальной налоговой политики в глобализирующейся системе мирохозяйственных связей, международное налоговое право, международная налоговая конкуренция и международная налоговая координация. Акцентируется внимание на принципах и категориях международного налогообложения, проблемах устранения двойного юридического налогообложения и предотвращения уклонений от уплаты налогов. Анализируется содержание Модельной налоговой конвенции ОЭСР (типового налогового соглашения, рекомендованного к подписанию между развитыми странами), характеризуются международные аспекты национальных налоговых систем ведущих стран мира, а также юрисдикций с низким уровнем налогов (налоговых гаваней). Содержатся примеры решения задач в области налогообложения доходов субъектов внешнеэкономических операций.

Для студентов, аспирантов и преподавателей экономических и юридических вузов и факультетов, специалистов в области внешнеэкономической деятельности и работников государственных налоговых служб, а также всех интересующихся проблемами международного налогообложения.

ISBN 5-8016-0287-9

© Погорлецкий А. И.

© Издательство Михайлова В. А.

СОДЕРЖАНИЕ

Введение.........................................................8

ЧАСТЫ НАЦИОНАЛЬНЫЙ НАЛОГОВЫЙ СУВЕРЕНИТЕТ И МЕЖДУНАРОДНОЕ НАЛОГООБЛОЖЕНИЕ

Глава 1. Международное налогообложение: предмет, задачи и структура курса...............................13

1.1. Международное налогообложение: проблема определения предмета ... 13

1.2. Цель, задачи и структура курса «Международное налогообложение» .. 23 Задания для самоконтроля........................................25

Литература......................................................26

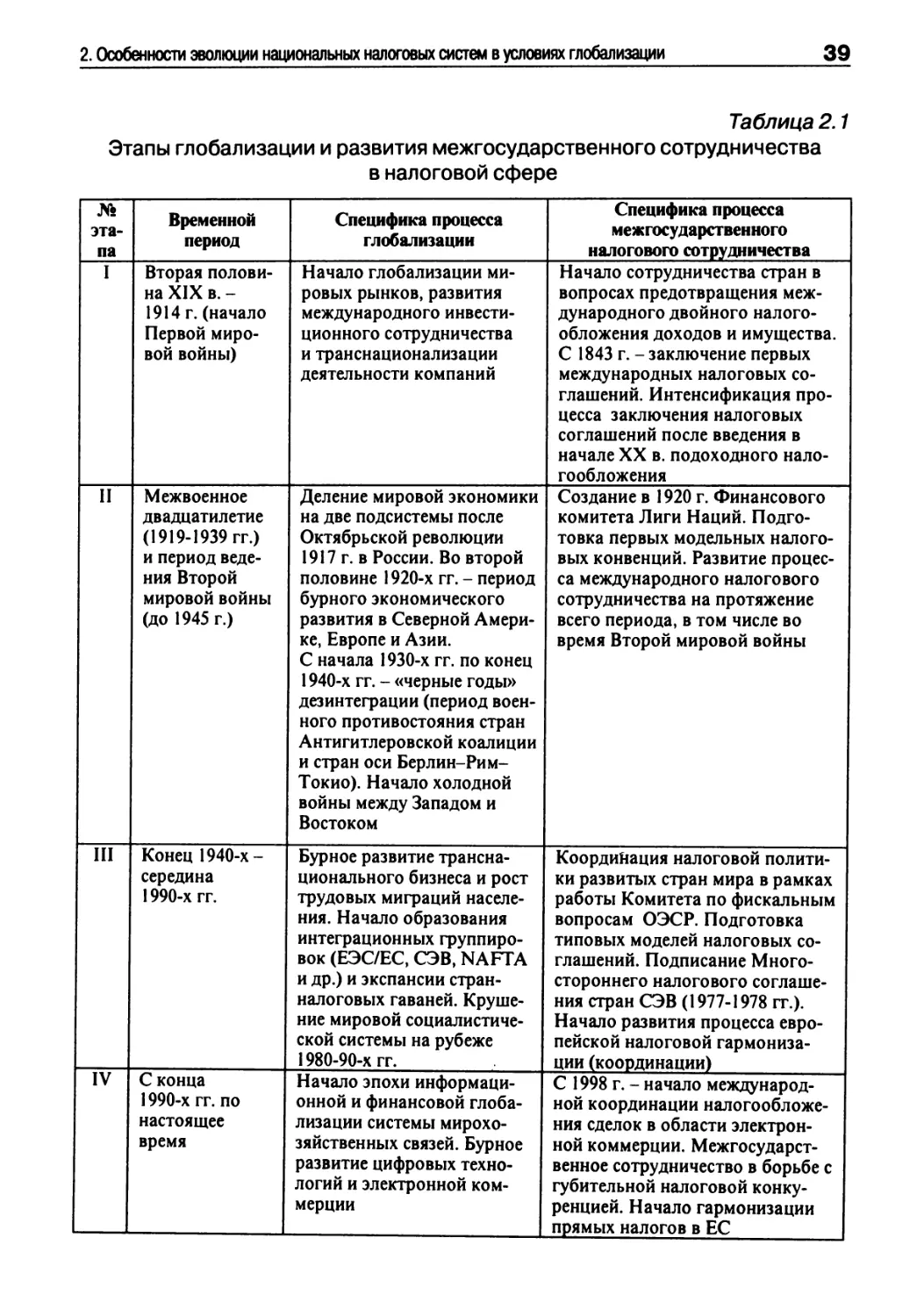

Глава 2. Особенности эволюции национальных налоговых систем в условиях глобализации.........................................27

2.1. Специфика налогообложения в глобализирующейся мировой экономике............................................27

2.2. Конвергенция национальных налоговых систем .............37

2.3. Дифференцированный подход к развитию национальных налоговых систем в глобализирующемся мире....................44

Задания для самоконтроля........................................47

Литература......................................................47

Глава 3. Воздействие глобализации на национальные налоговые системы.50

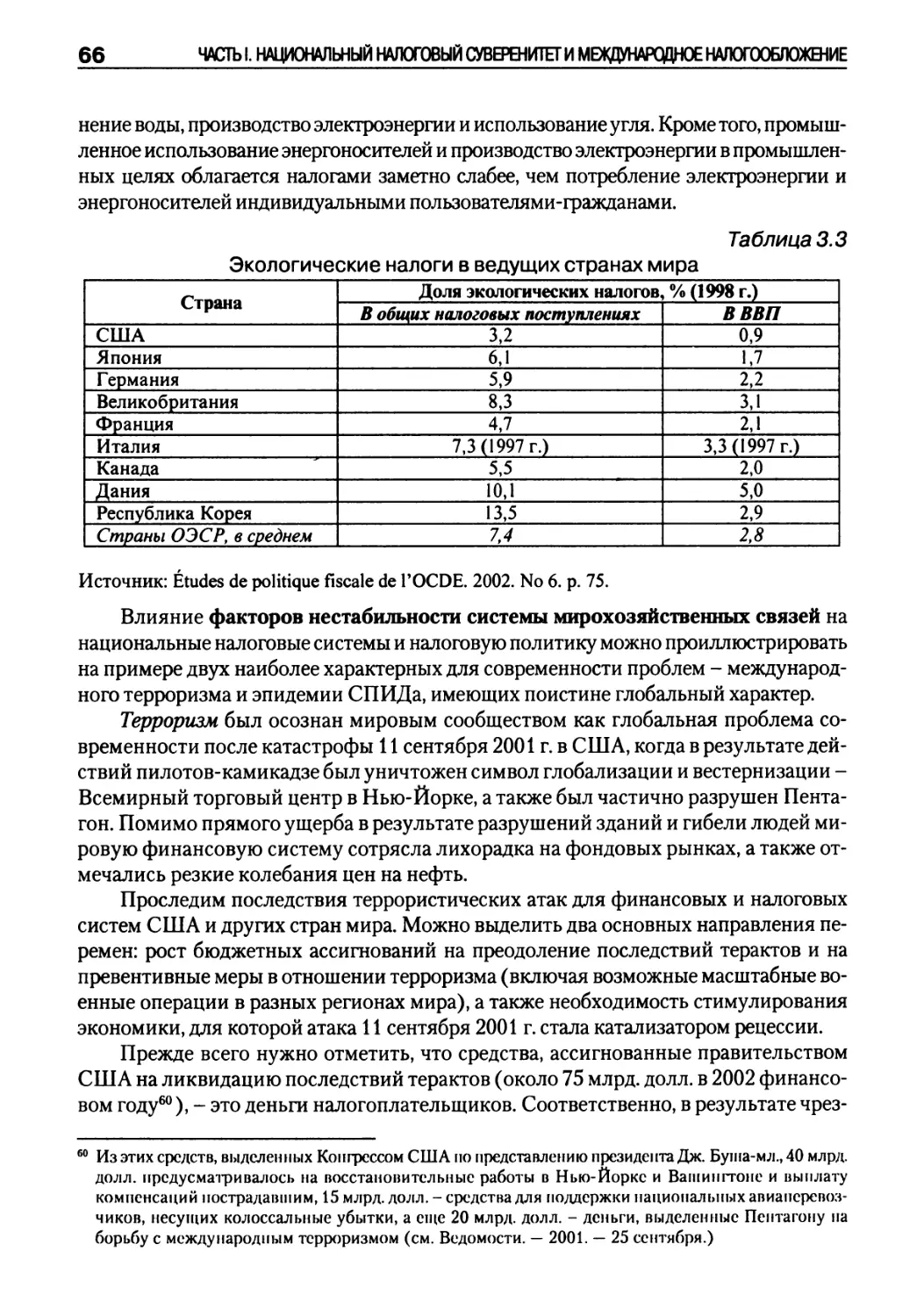

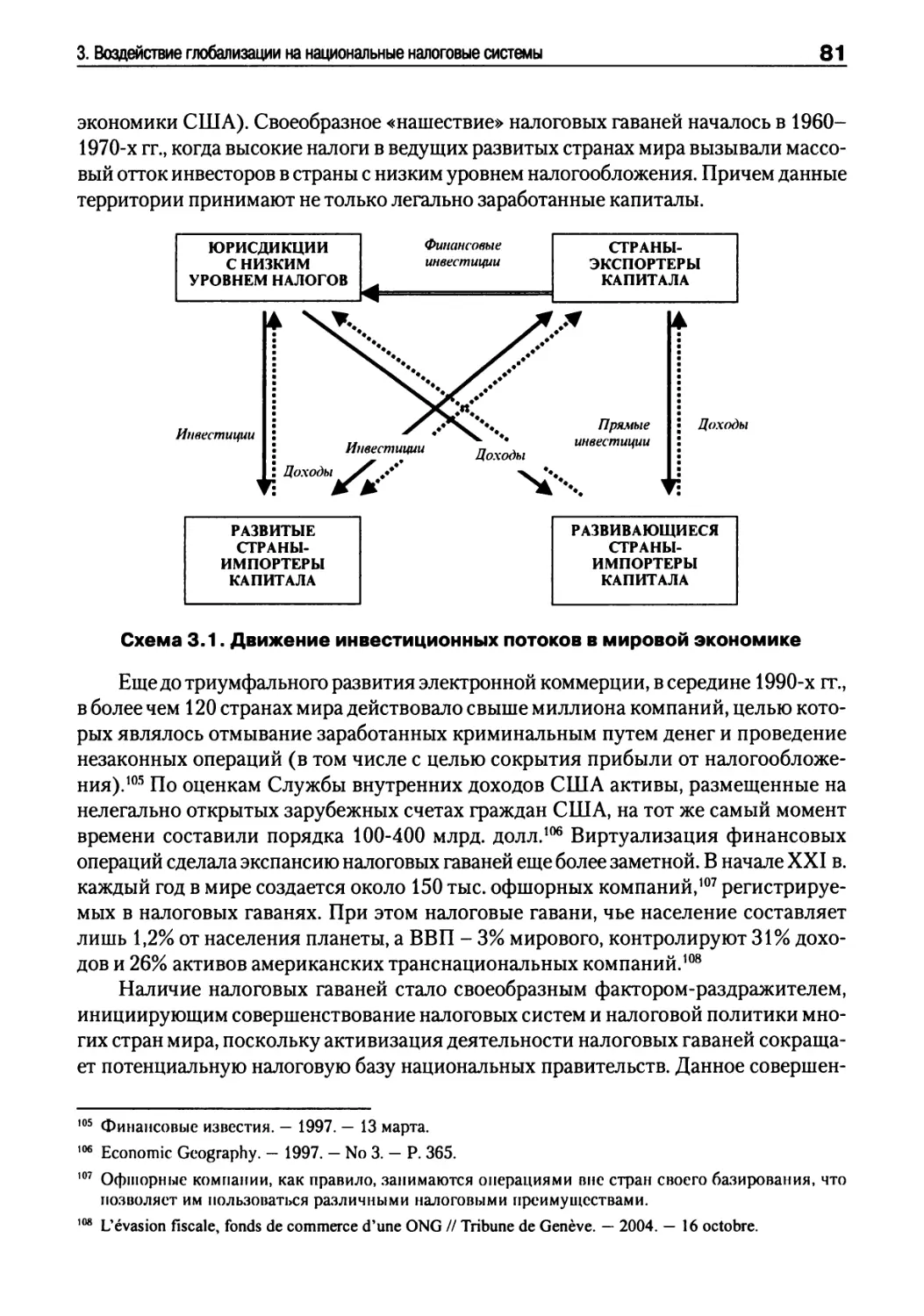

3.1. Отражение экономических факторов глобального характера в национальном налогообложении ...........................50

3.2. Влияние международной налоговой среды на национальные налоговые системы ........................................70

Задания для самоконтроля........................................82

Литература......................................................83

ЧАСТЫ1 МЕЖДУНАРОДНОЕ ПРАВОВОЕ РЕГУЛИРОВАНИЕ В НАЛОГОВОЙ СФЕРЕ

Глава 4. Международное налоговое право: принципы и категории международного налогообложения..........................89

4.1. Международное налоговое право: предмет, метод, особенности и источники .................................................89

3

4

Содержание

4.2. Основные категории и принципы международного налогообложения...............................................100

4.3. Особенности взимания налога на добавленную стоимость в сфере внешнеэкономической деятельности .....................102

Задания для самоконтроля..........................................104

Литература........................................................105

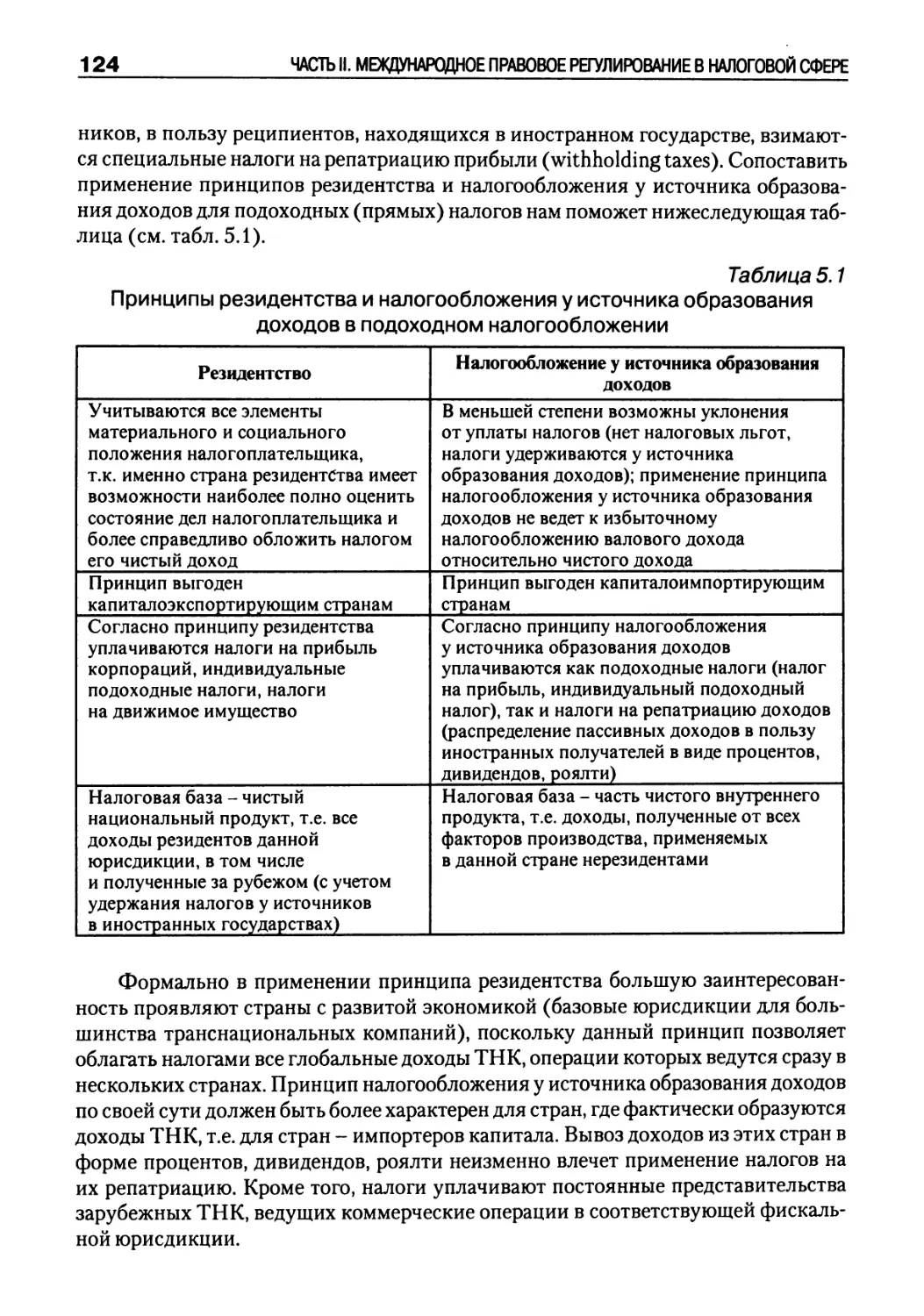

Глава 5. Налогообложение по принципу резидентства у источника образования доходов...............................................108

5.1. Принцип резидентства в международном налоговом праве......108

5.1.1. Порядок определения налогового резидентства физических лиц...........................................109

5.1.2. Налоговое резидентство юридических лиц.............118

5.2. Налогообложение у источника образования доходов...........120

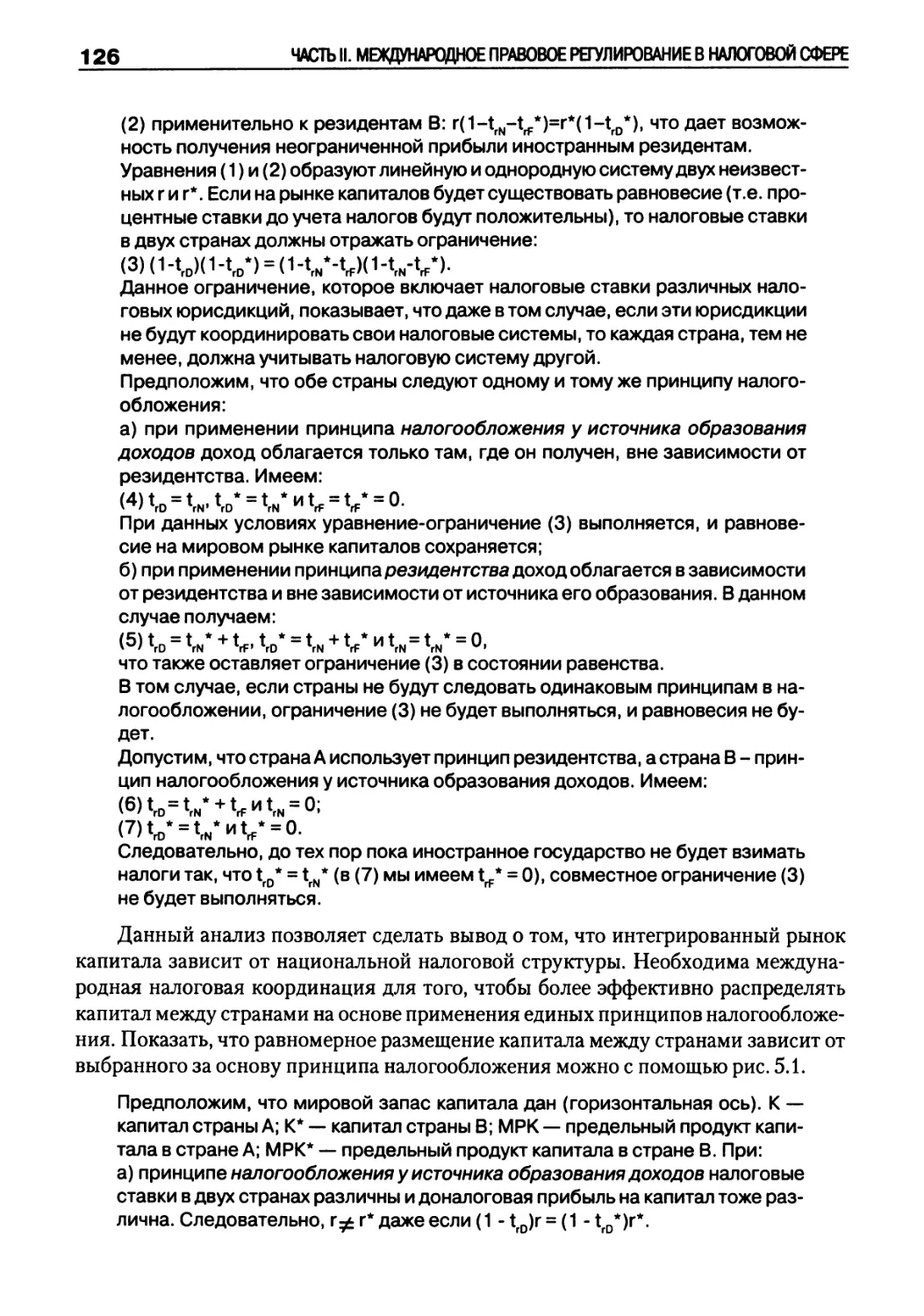

5.3. Принципы резидентства и налогообложения у источника образования доходов: теоретический анализ.....................123

Задания для самоконтроля..........................................127

Литература........................................................128

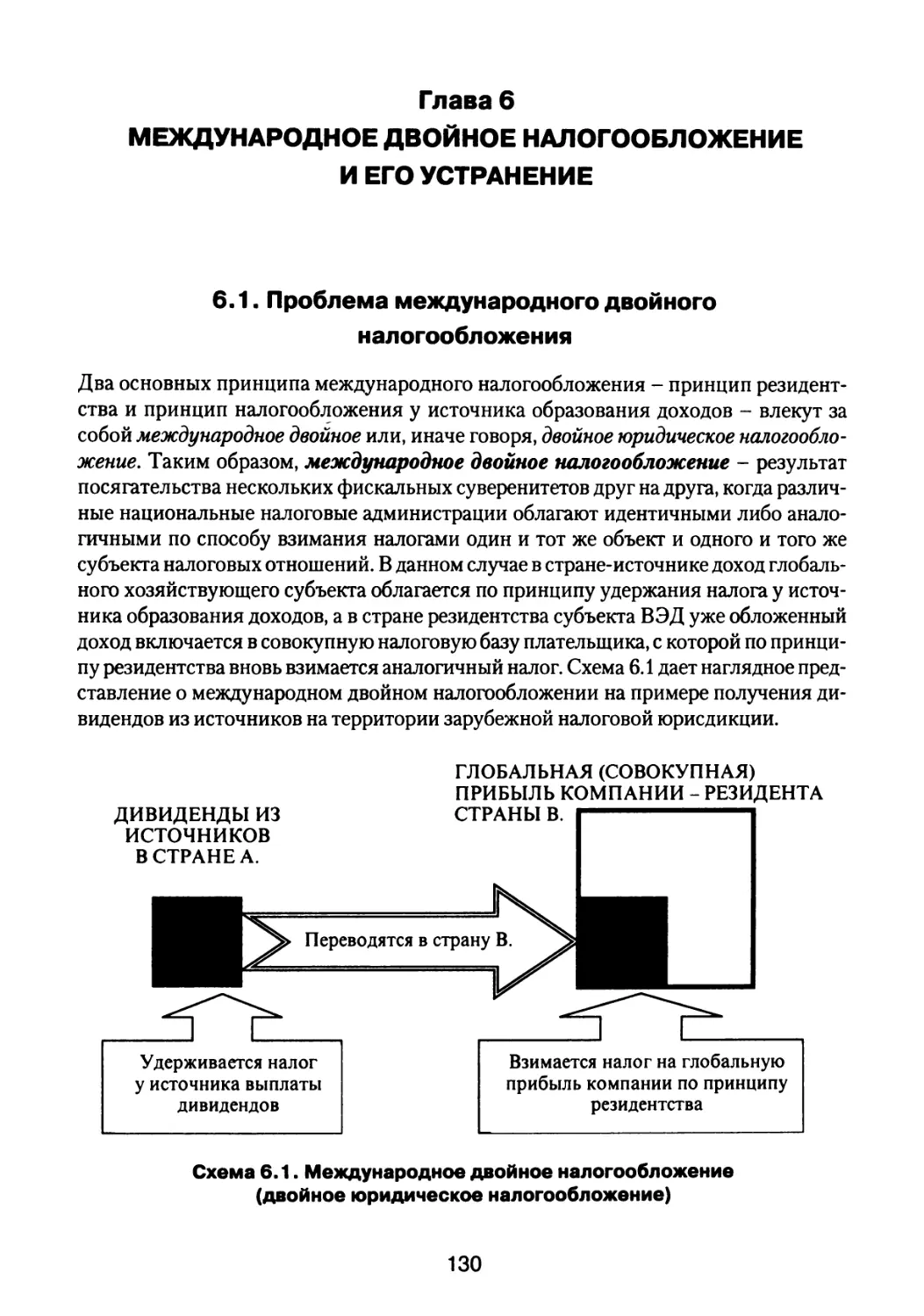

Глава 6. Международное двойное налогообложение и его устранение...130

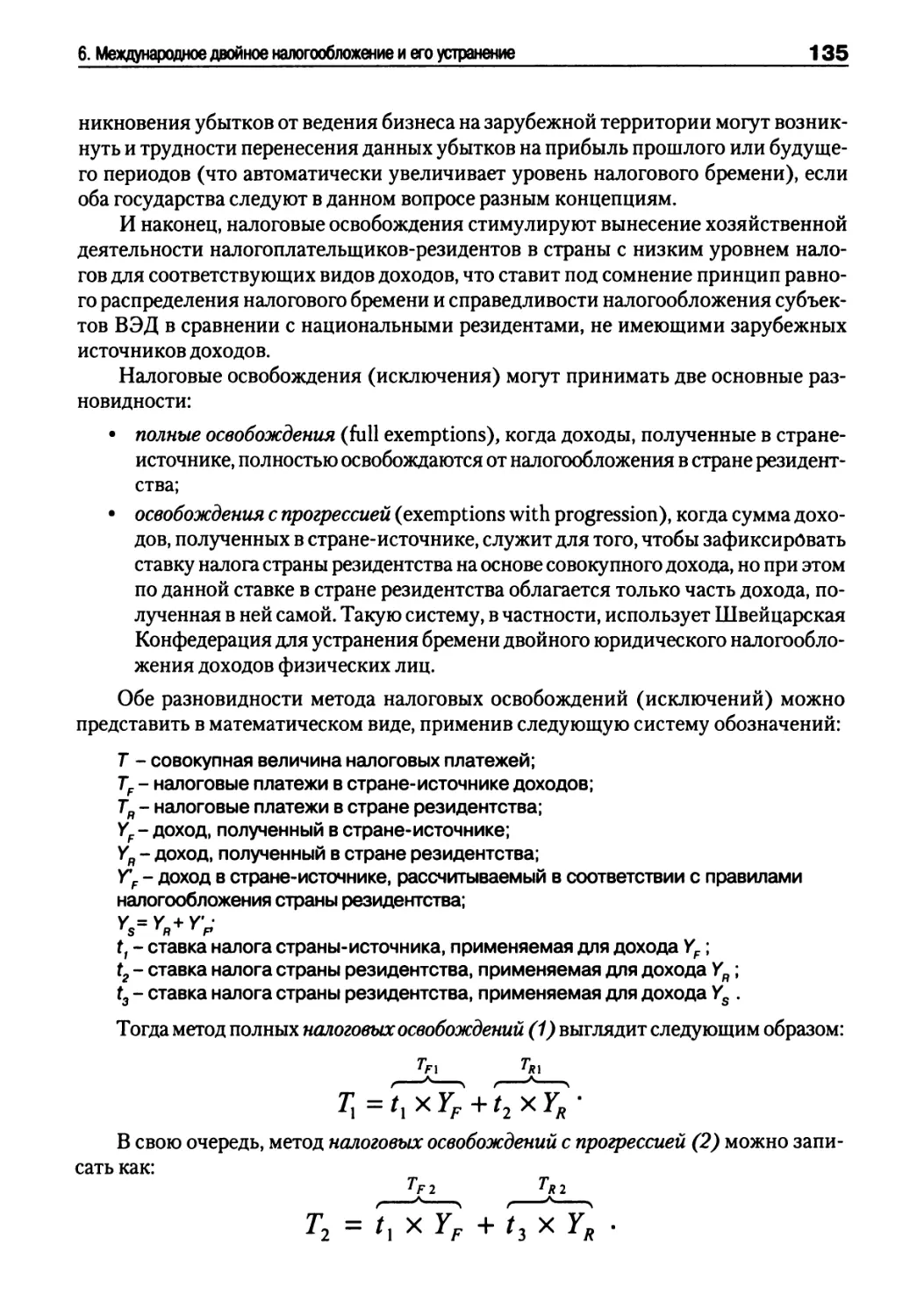

6.1. Проблема международного двойного налогообложения..........130

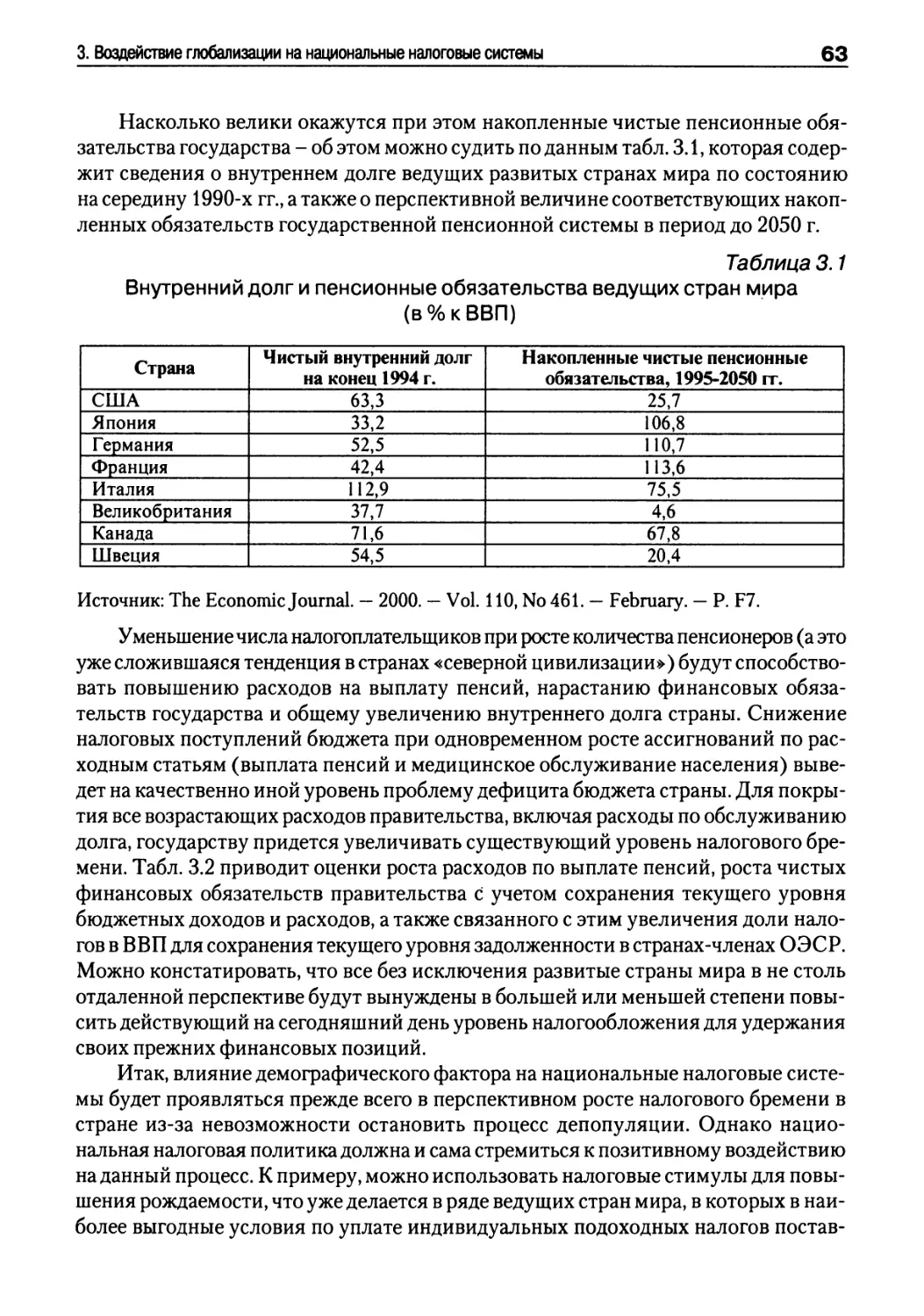

6.2. Облегчение двойного налогообложения в национальном законодательстве..............................................134

6.2.1. Налоговые освобождения.............................134

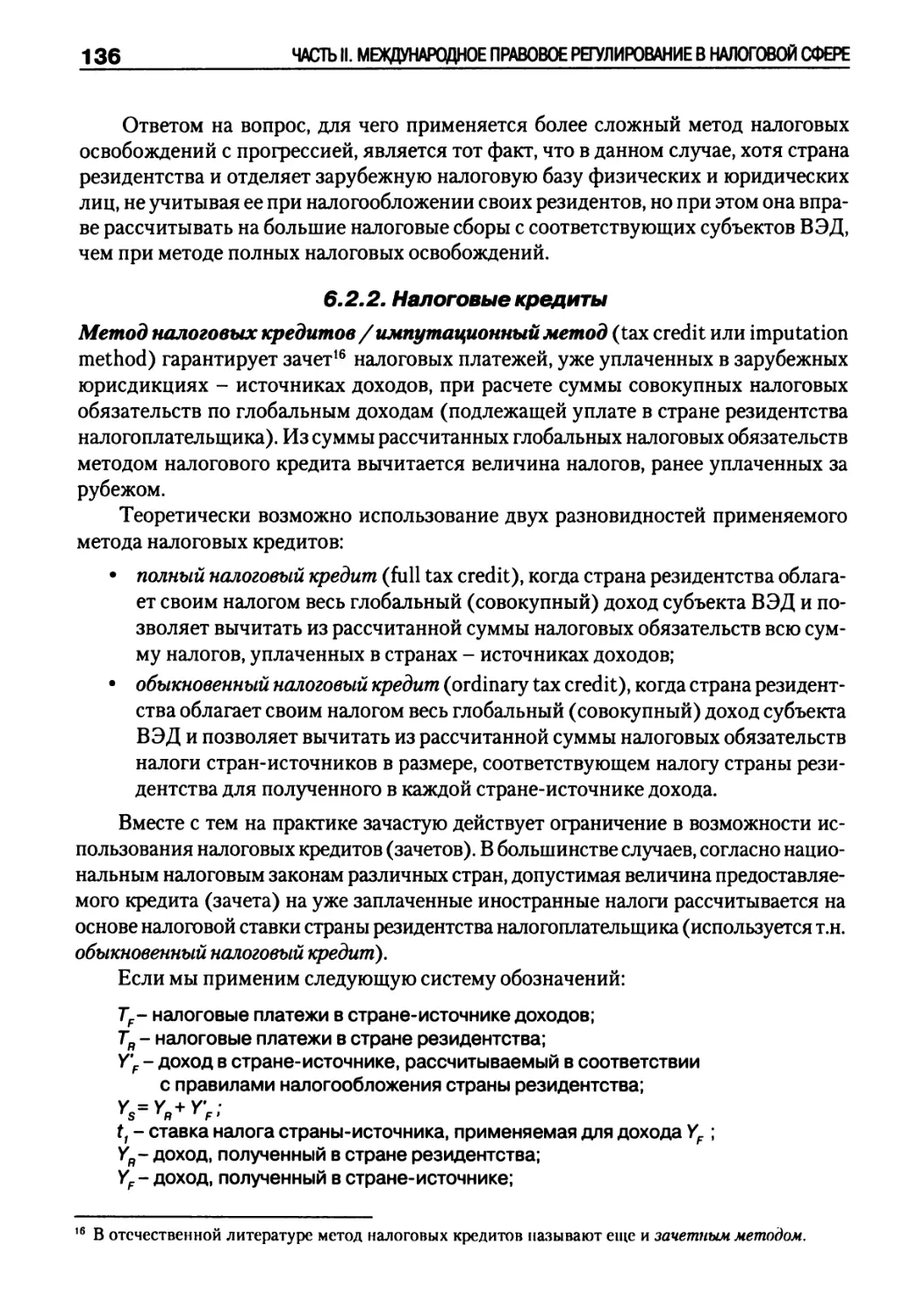

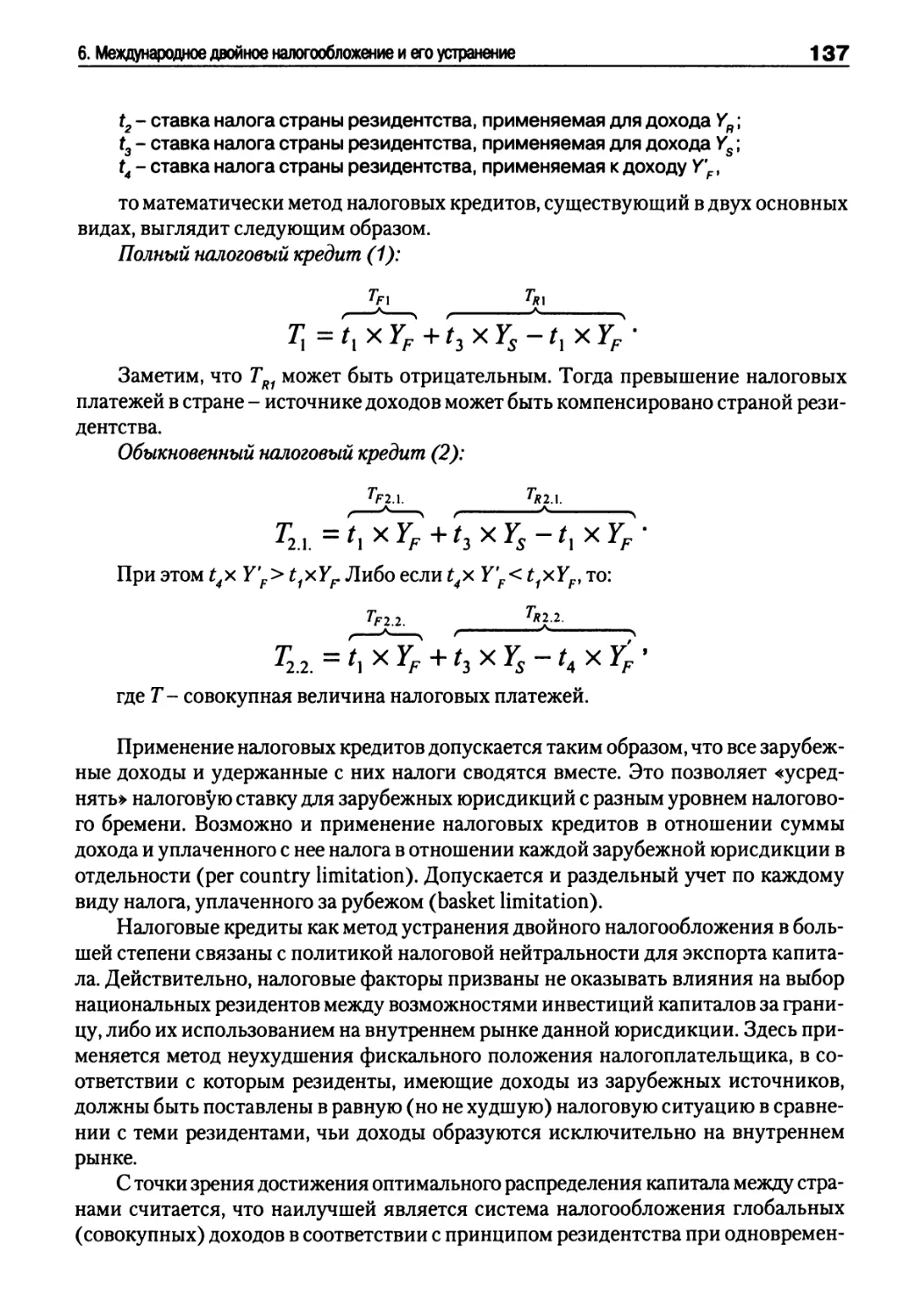

6.2.2. Налоговые кредиты..................................136

6.2.3. Налоговые вычеты...................................139

6.3. Устранение двойного налогообложения в конвенционном праве .... 140

6.3.1. Особенности международных налоговых соглашений и их основные виды.......................................141

6.3.2. Модельные налоговые конвенции......................146

Задания для самоконтроля..........................................149

Литература........................................................150

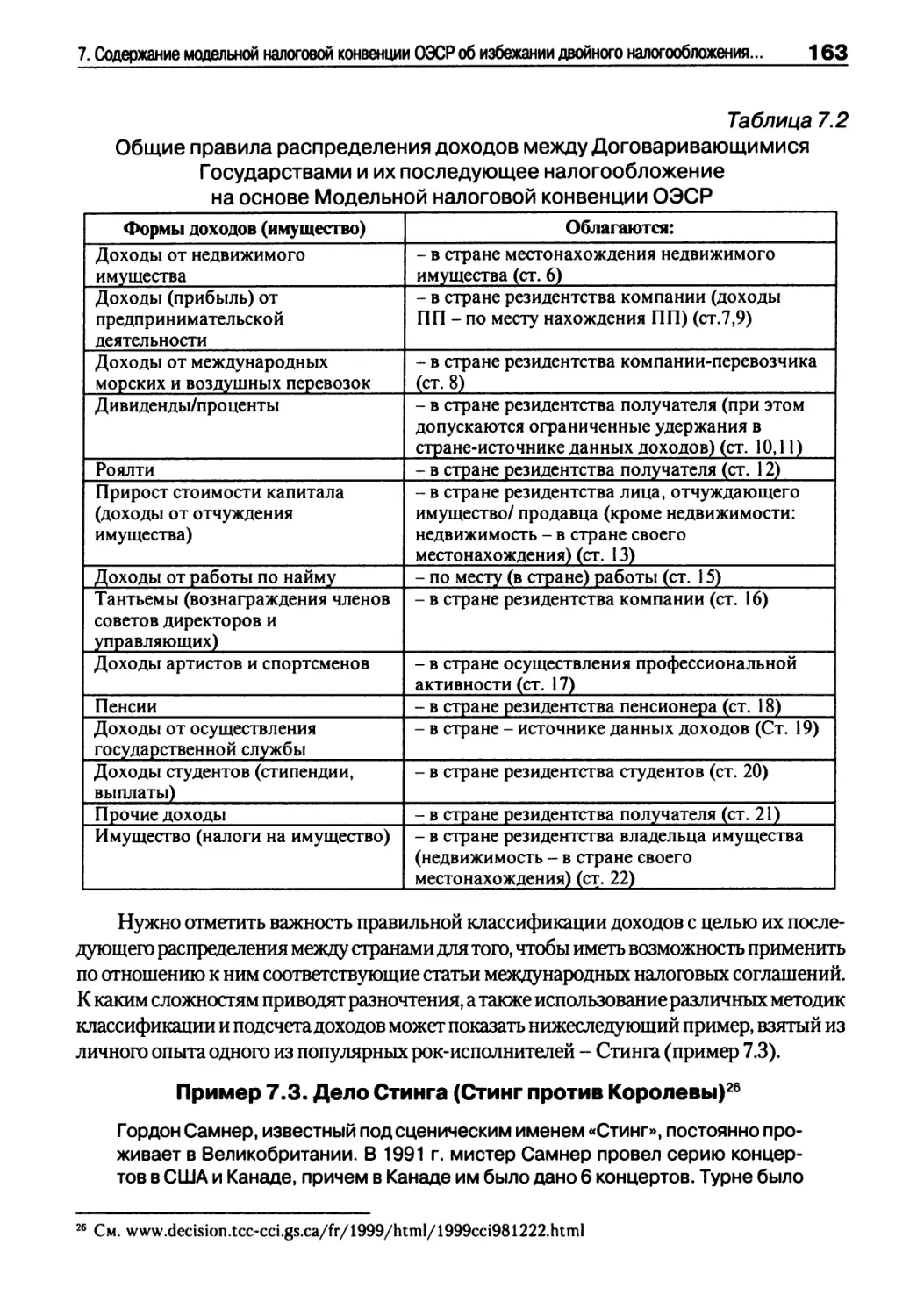

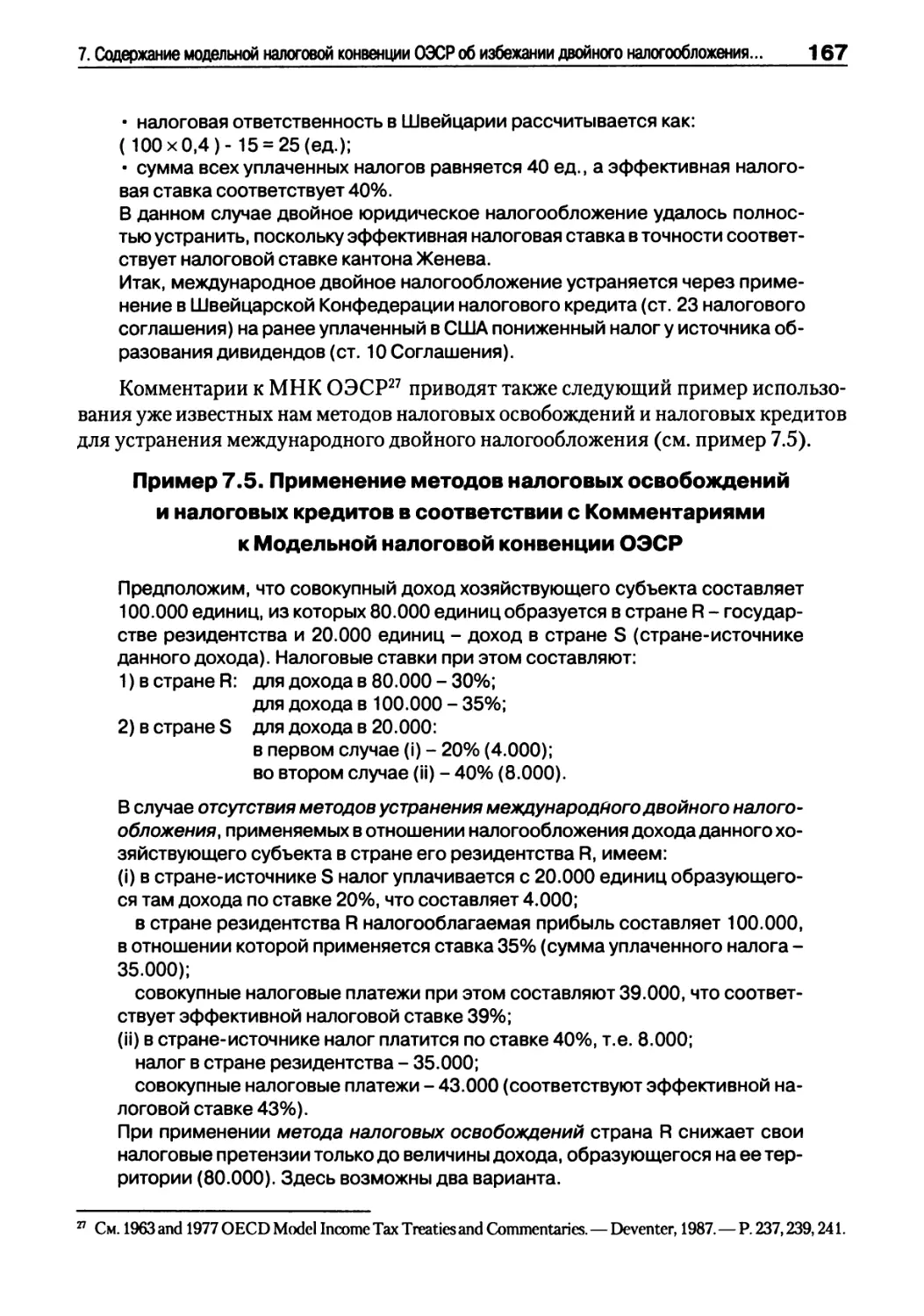

Глава 7. Содержание модельной налоговой конвенции ОЭСР об избежании двойного налогообложения доходов и капиталов......................152

7.1. Область применения налогового соглашения .................153

7.2. Определения ..............................................154

7.3. Налогообложение доходов и капиталов ......................157

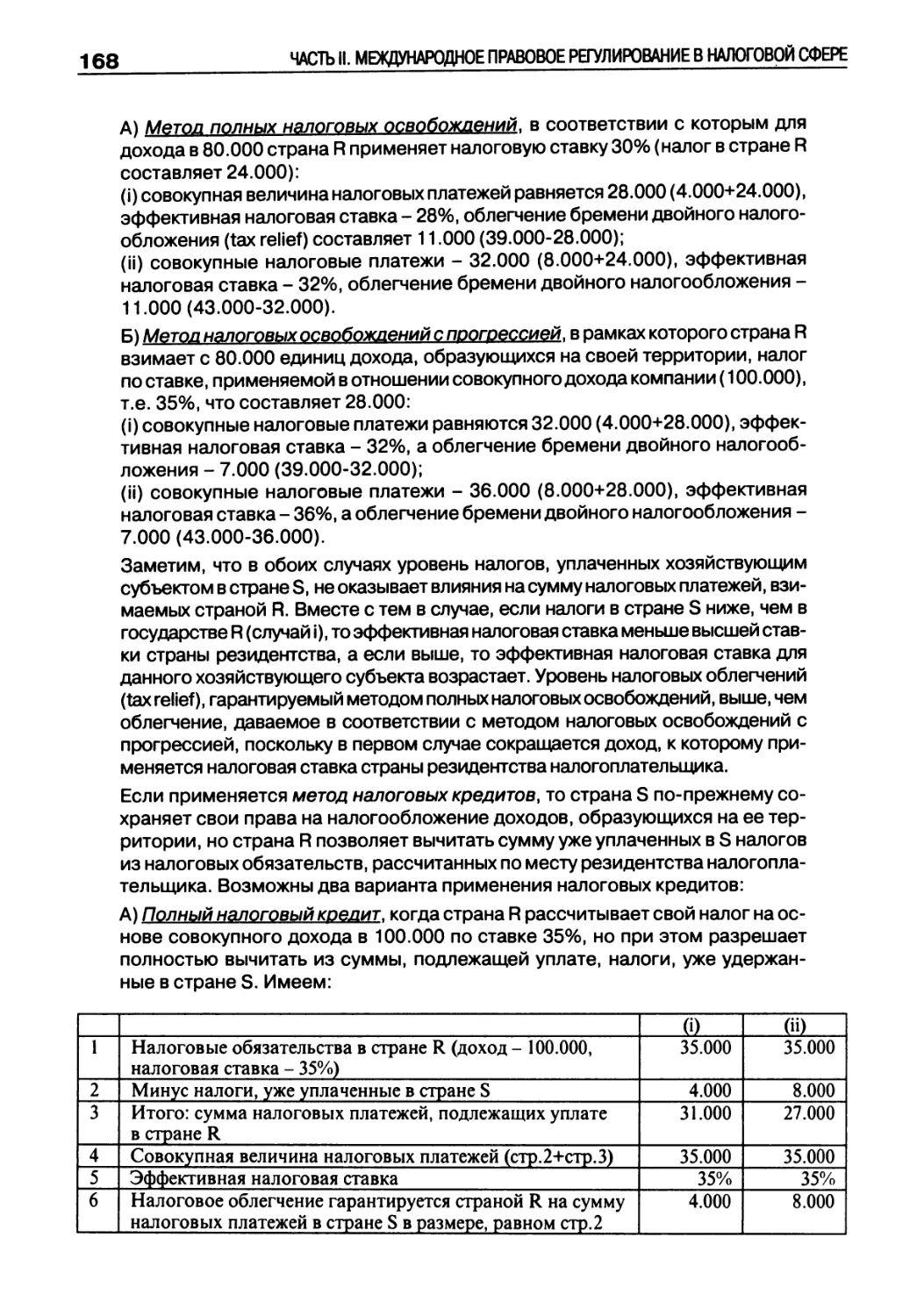

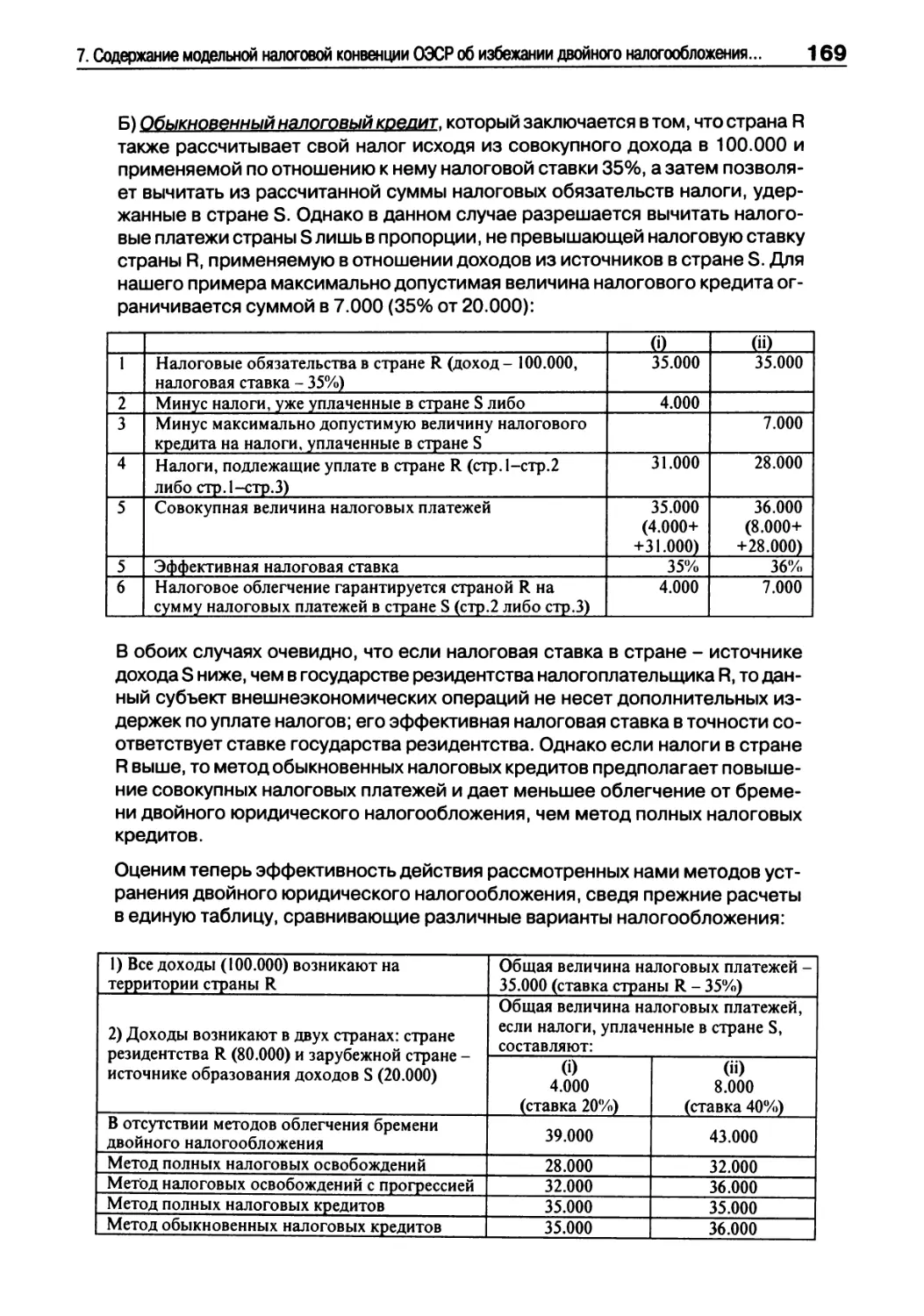

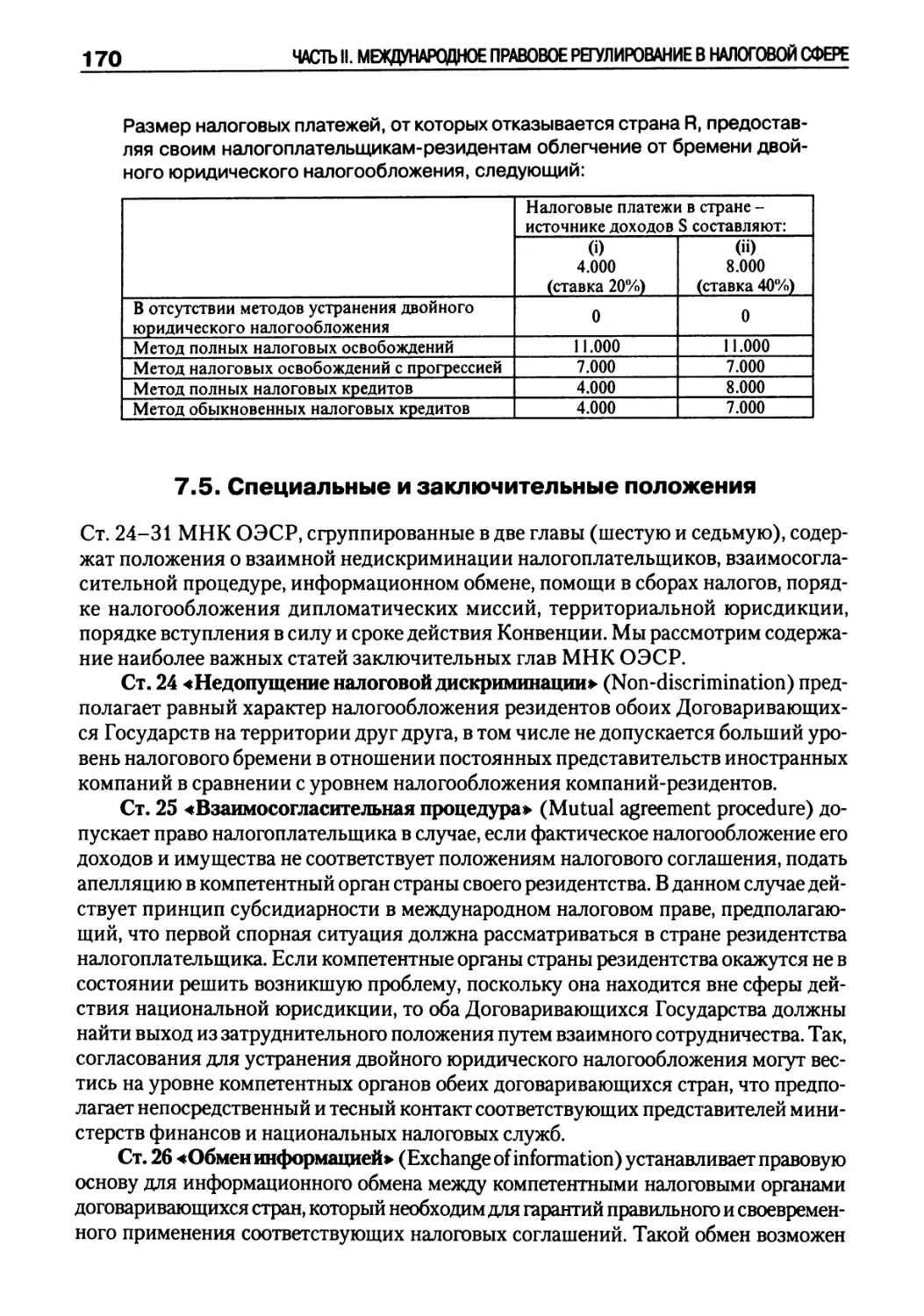

7.4. Методы устранения двойного налогообложения ...............166

7.5. Специальные и заключительные положения....................170

Задания для самоконтроля..........................................172

Литература........................................................173

Содержание

5

Глава 8. Предотвращение налоговых правонарушений и дискриминации налогоплательщиков.........................175

8.1. Предотвращение налоговых правонарушений ..................175

8.1.1. Противоборство уклонению от уплаты налогов в национальном налоговом праве...........................176

8.1.2. Предотвращение фискальных преступлений в международном налоговом праве..........................184

8.2. Недискриминация налогоплательщиков .......................192

Задания для самоконтроля..........................................195

Литература........................................................196

ЧАСТЫП СРАВНИТЕЛЬНАЯ ХАРАКТЕРИСТИКА УСЛОВИЙ НАЛОГООБЛОЖЕНИЯ

В СОВРЕМЕННОМ МИРЕ

Глава 9. Международная налоговая конкуренция и ее воздействие

на национальные налоговые системы..........................201

9.1. Причины возникновения, сущность и формы международной налоговой конкуренции ...........................201

9.1.1. Международная налоговая конкуренция и ее субъекты.............................................201

9.1.2. Добросовестная налоговая конкуренция: положительные и отрицательные последствия.................209

9.1.3. Губительная налоговая конкуренция и необходимость ее предотвращения........................................218

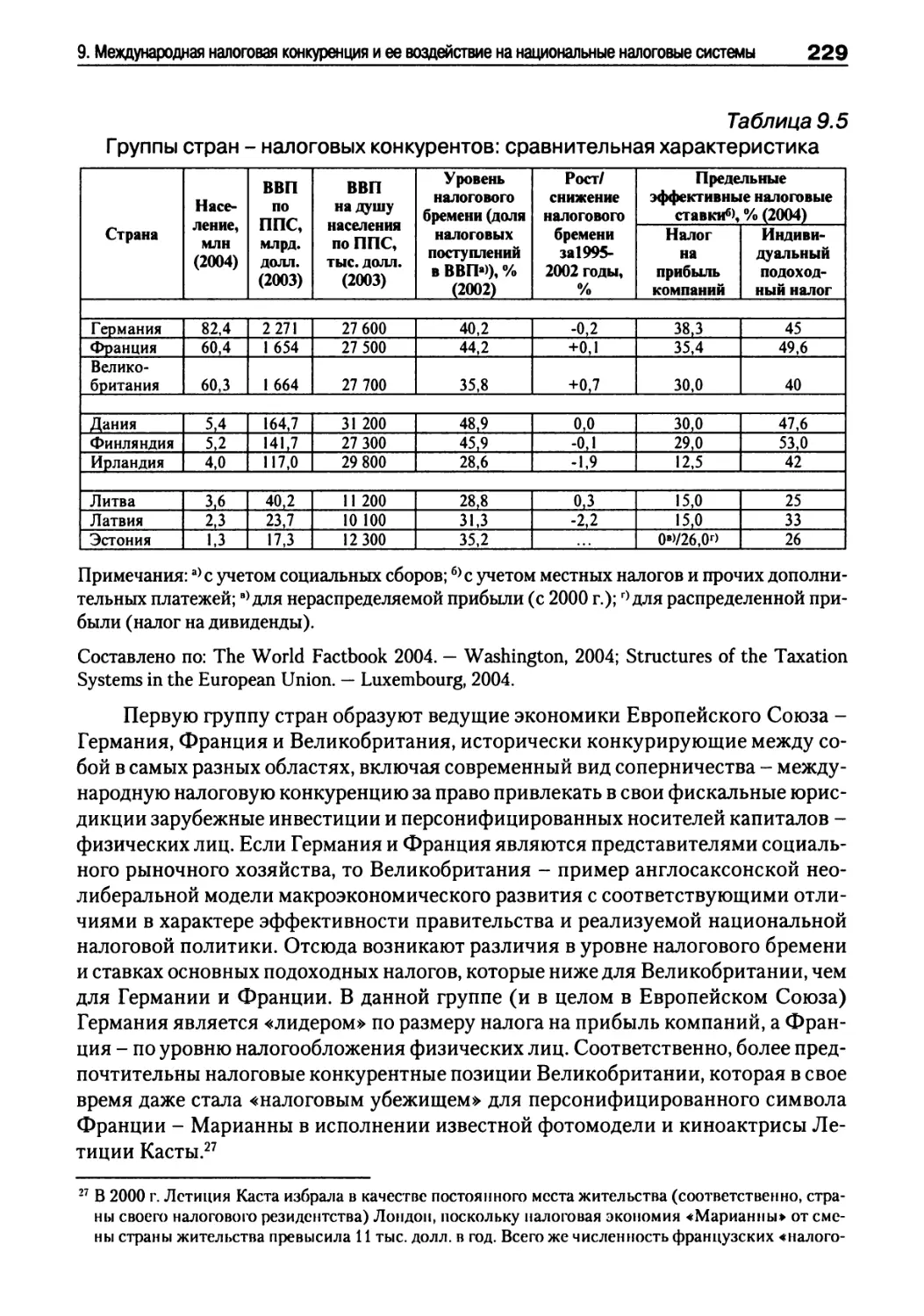

9.2. Ограниченность международной налоговой конкуренции........225

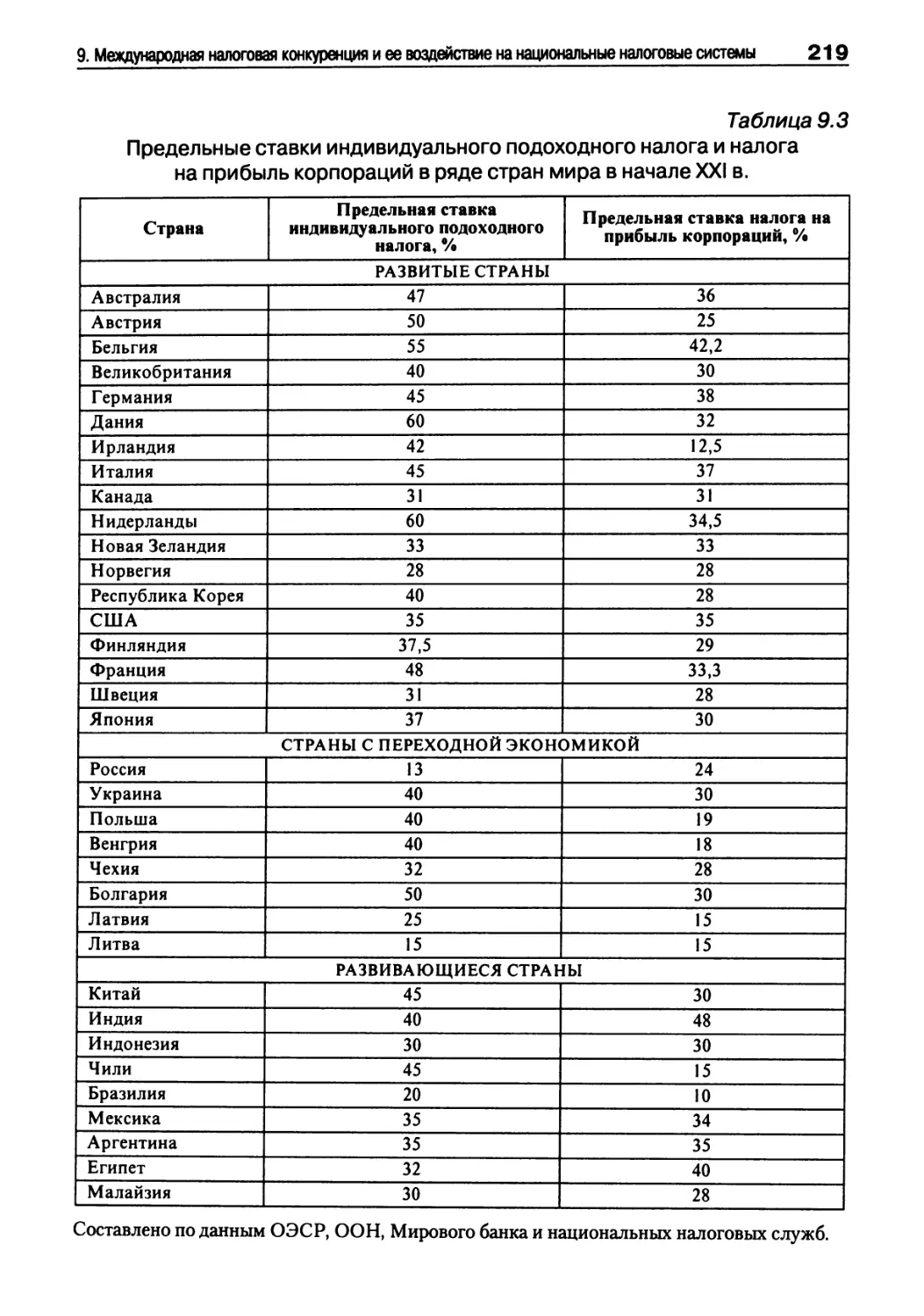

9.2.1. Международная конкуренция за право облагать налогами...............................225

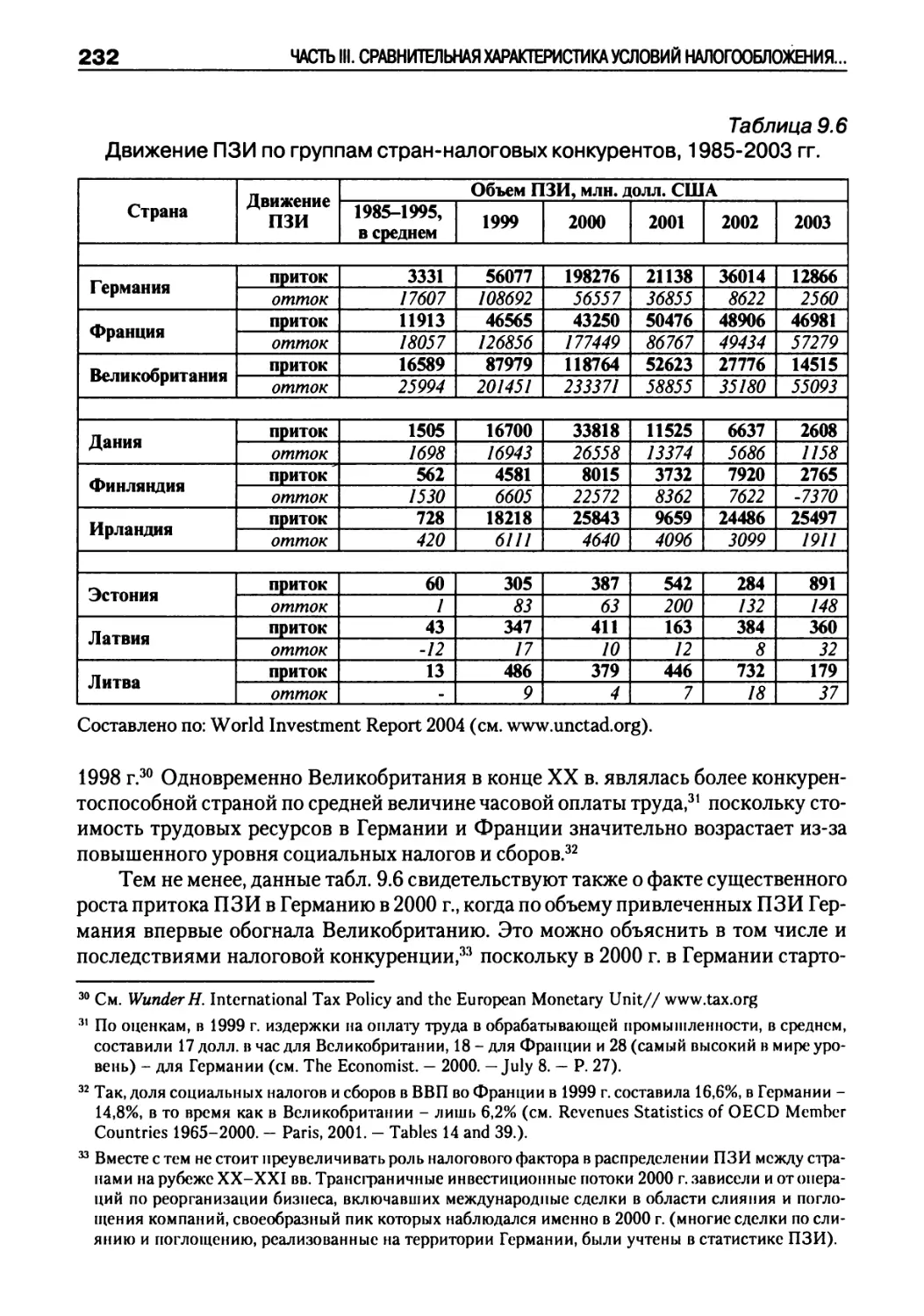

9.2.2. Международная налоговая конкуренция за право привлекать капиталы и доходы....................228

Задания для самоконтроля..........................................239

Литература........................................................240

Глава 10. Характеристика налоговых систем ведущих стран мира......243

10.1. Налоговые системы англосаксонских стран ..................243

10.1.1. Налоговая система США..............................243

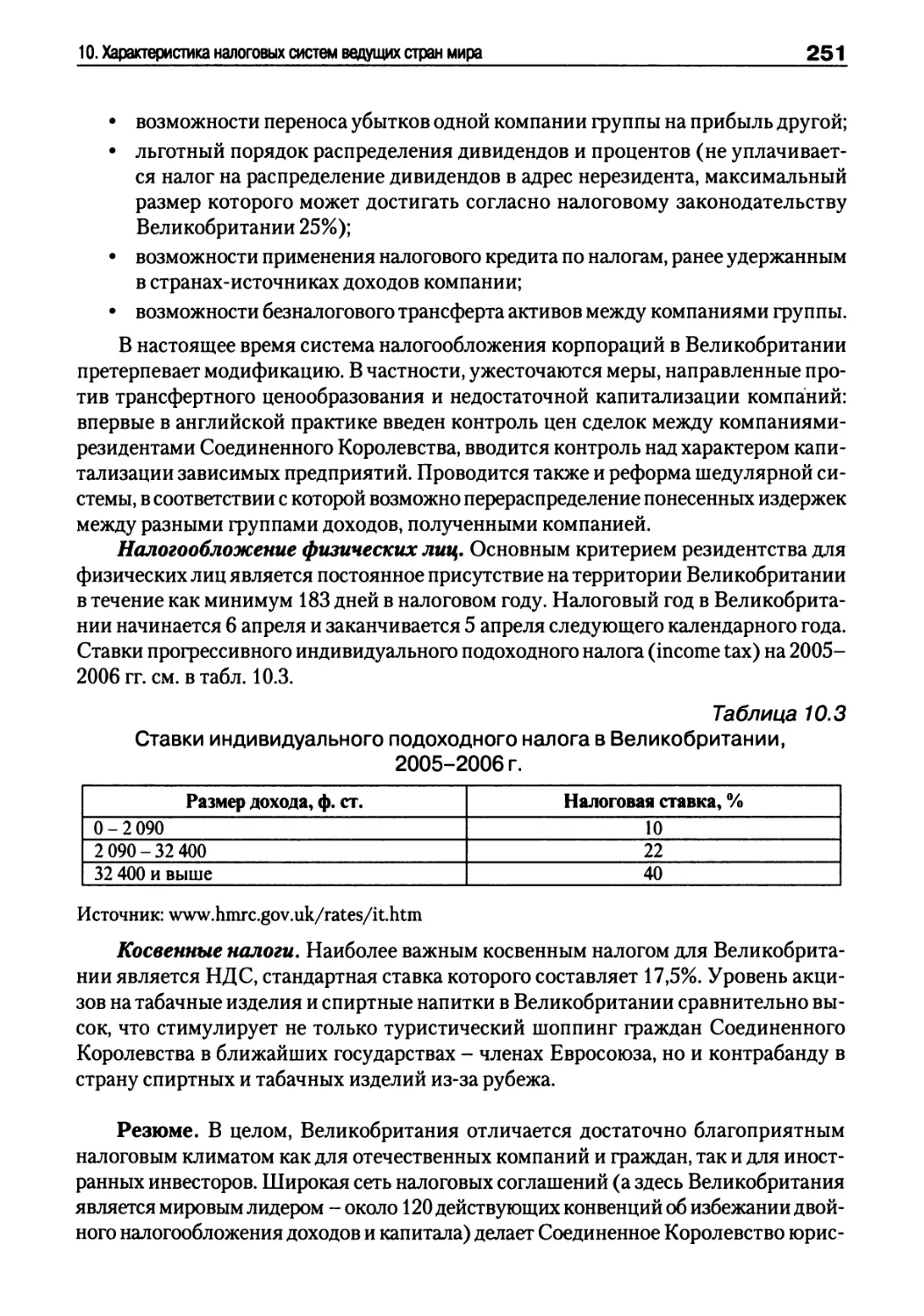

10.1.2. Налоговая система Великобритании...................248

10.1.3. Налоговая система Ирландии.........................252

10.2. Налоговые системы социальных рыночных хозяйств ...........255

10.2.1. Налоговая система Германии.........................255

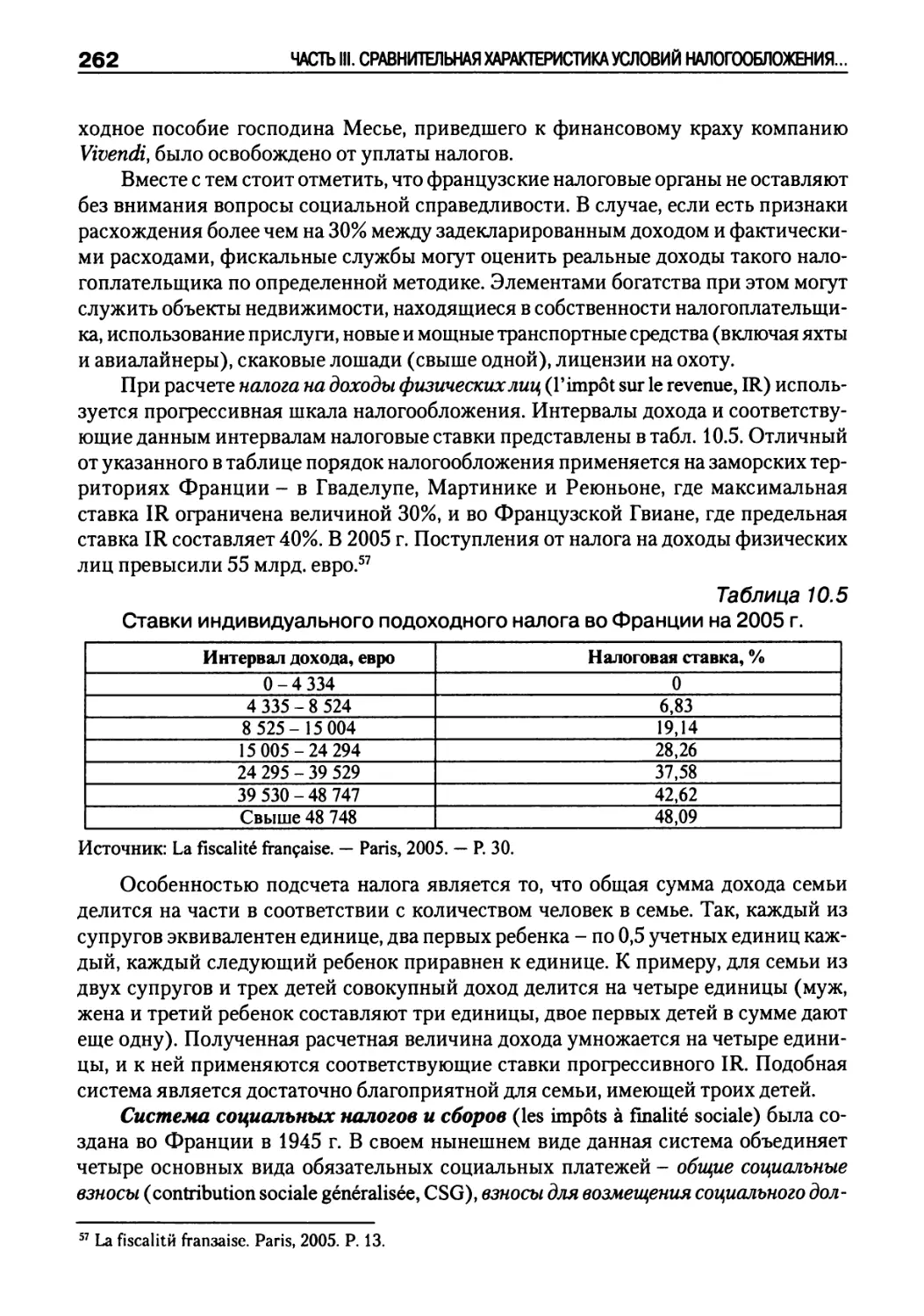

10.2.2. Налоговая система Франции..........................259

6

Содержание

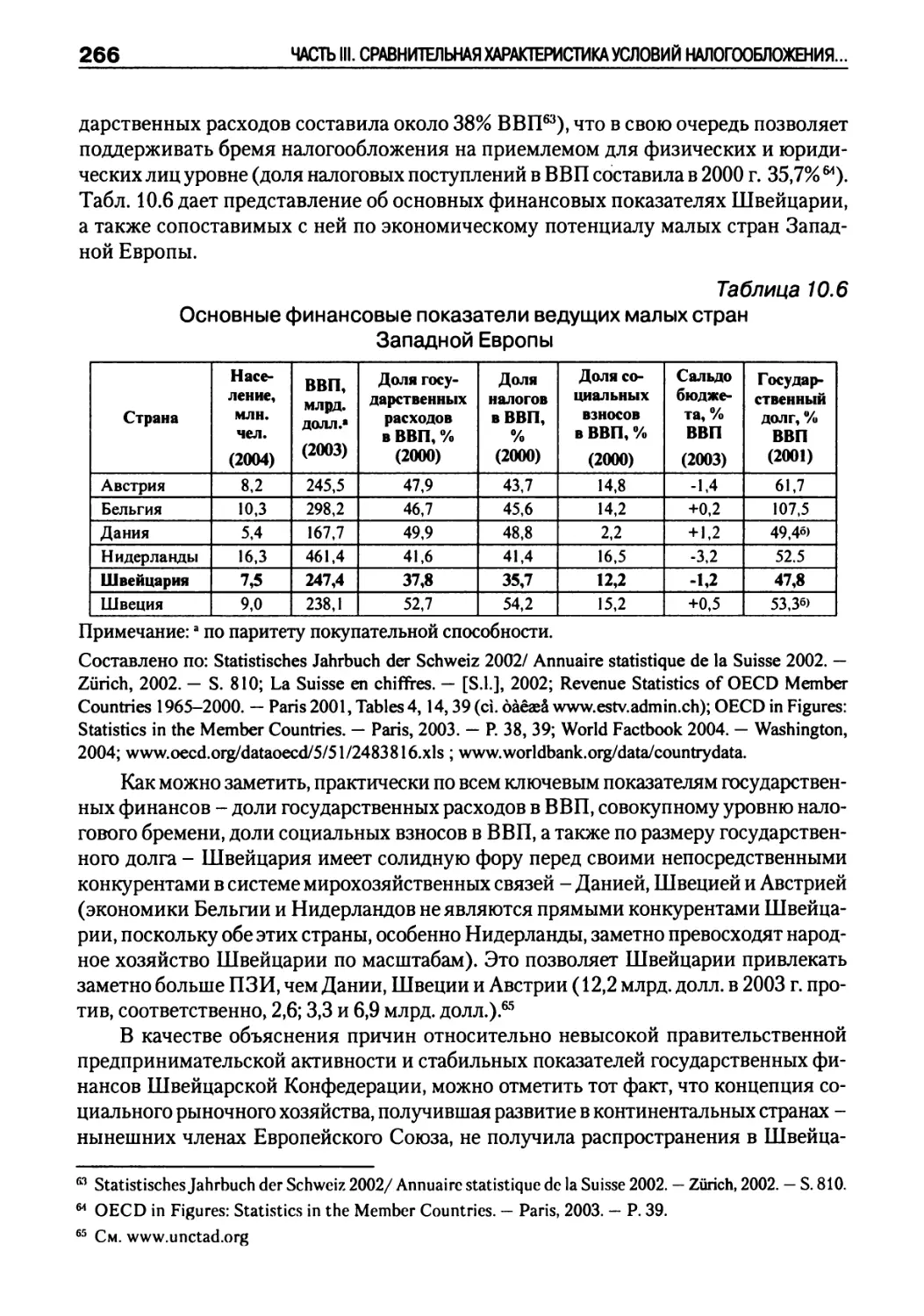

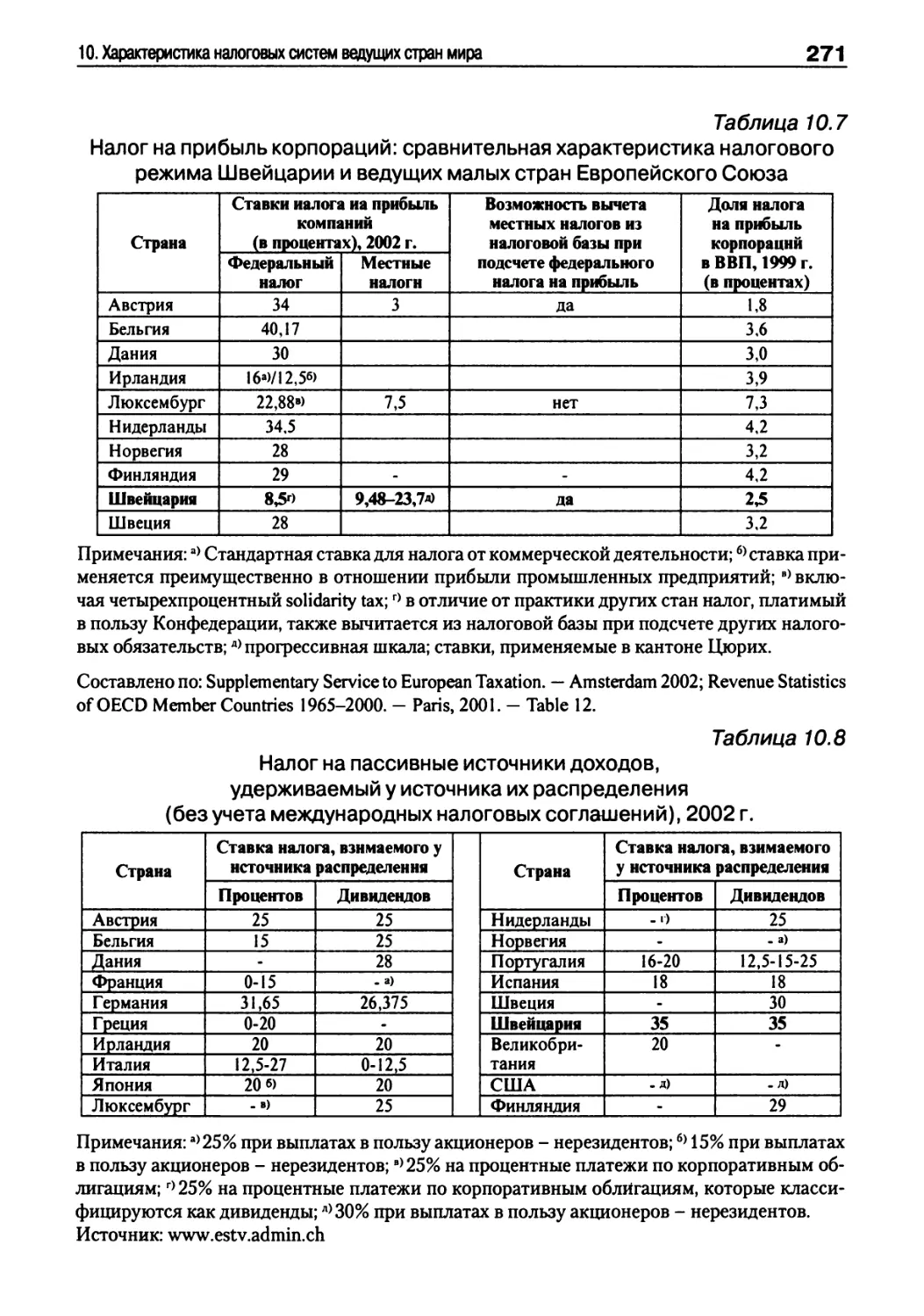

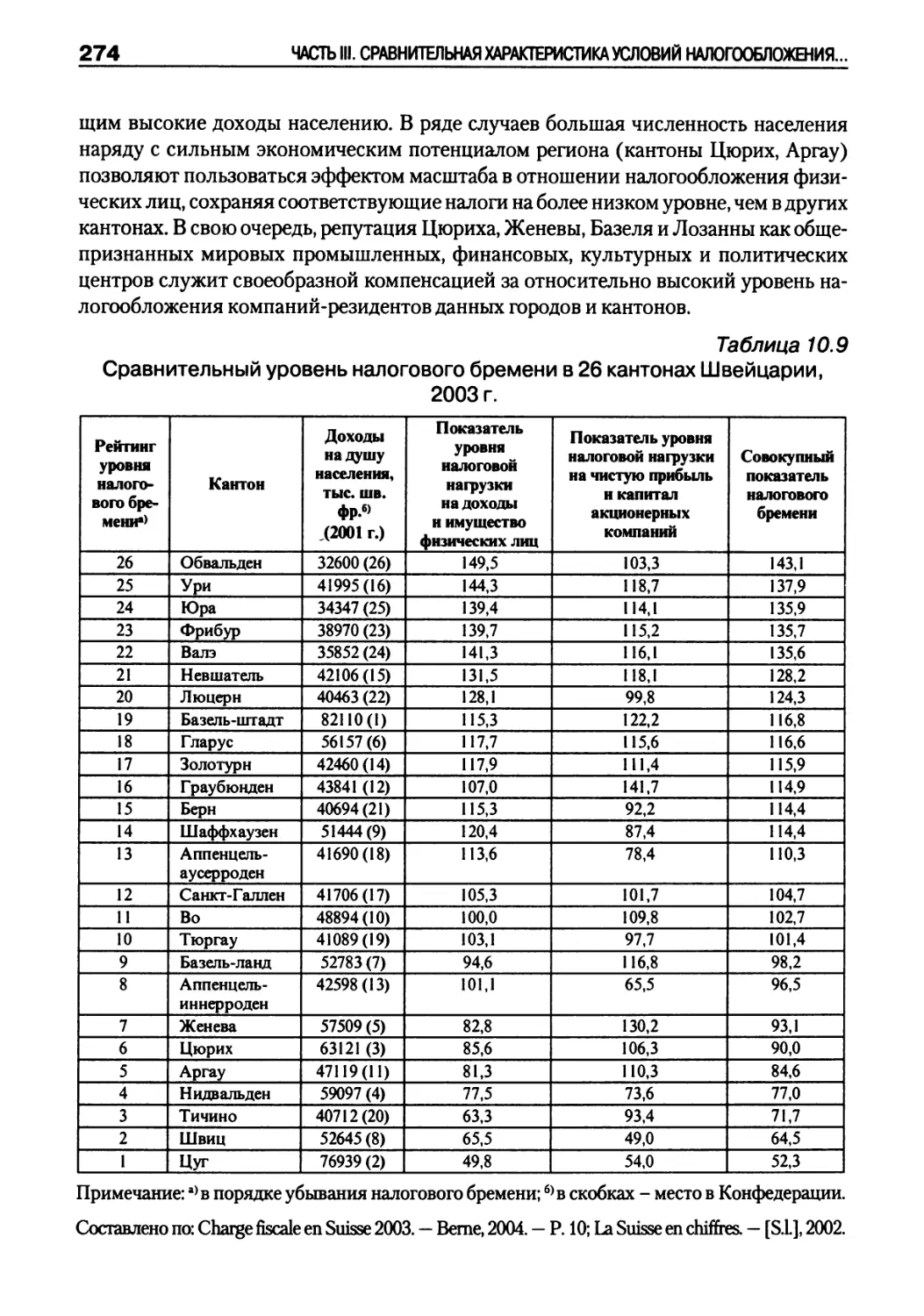

10.3. Налоговая система Швейцарии ................................263

10.3.1. Общие принципы формирования и функционирования налоговой системы Швейцарии..................................263

10.3.1. Налоговая система Швейцарской Конфедерации и ее международная конкурентоспособность....................265

10.3.3. Фискальный федерализм и гармонизация кантональных налогов........................................273

Задания для самоконтроля...........................................278

Литература.........................................................278

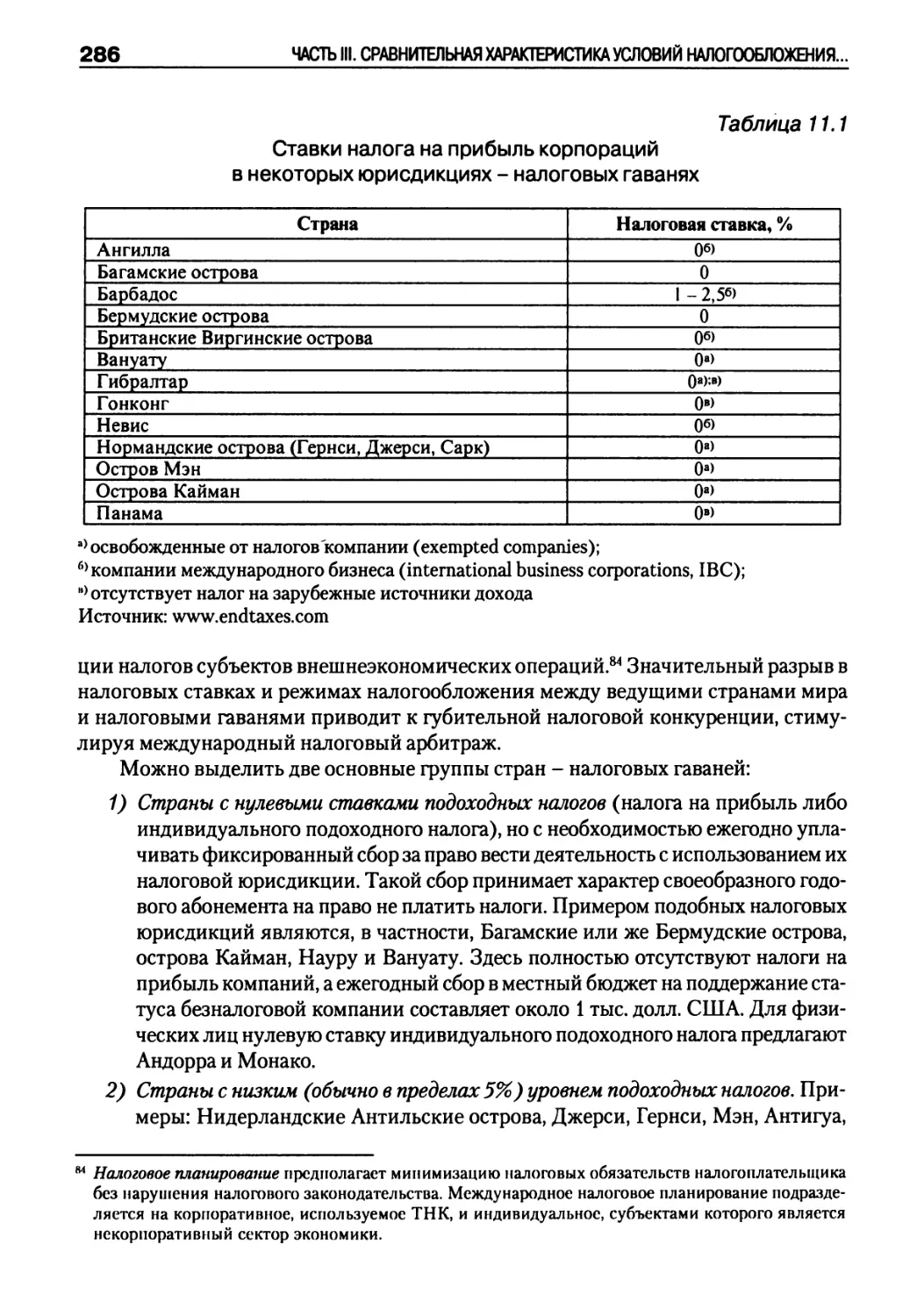

Глава 11. Характеристика юрисдикций с низким уровнем налогов.......281

11.1. Классификация юрисдикций с низким уровнем налогов..........281

11.2. Виды деятельности, осуществляемые в юрисдикциях с низким уровнем налогов .........................................288

11.3. Наиболее популярные налоговые гавани для физических и юридических лиц ................................................294

11.3.1. Налоговые гавани для физических лиц.................295

11.3.2. Налоговые гавани для юридических лиц................298

11.3.3. Налоговые гавани многоцелевого характера............305

11.4. Страны со специальными режимами налогообложения ...........310

11.4.1. Люксембург..........................................311

11.4.2. Нидерланды.....................'.....................314

11.4.3. Бельгия.............................................316

Задания для самоконтроля............................................318

Литература..........................................................319

ЧАСТЬ IV МЕЖДУНАРОДНАЯ НАЛОГОВАЯ КООРДИНАЦИЯ

Глава 12. Конвергенция национальных налоговых систем

и налоговая координация в странах Европейского Союза......323

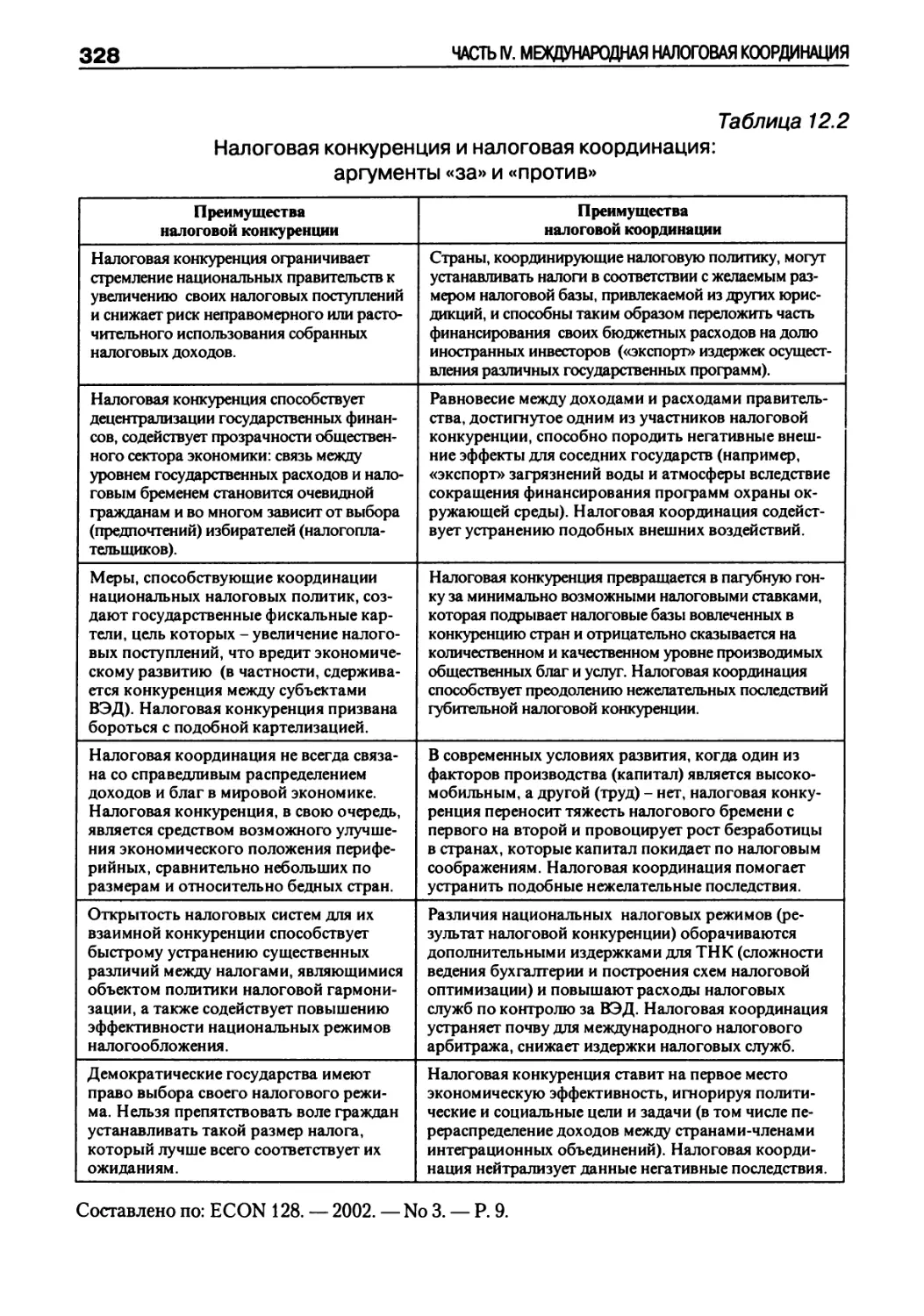

12.1. Налоговая конкуренция и налоговая координация в региональных экономических группировках .......................323

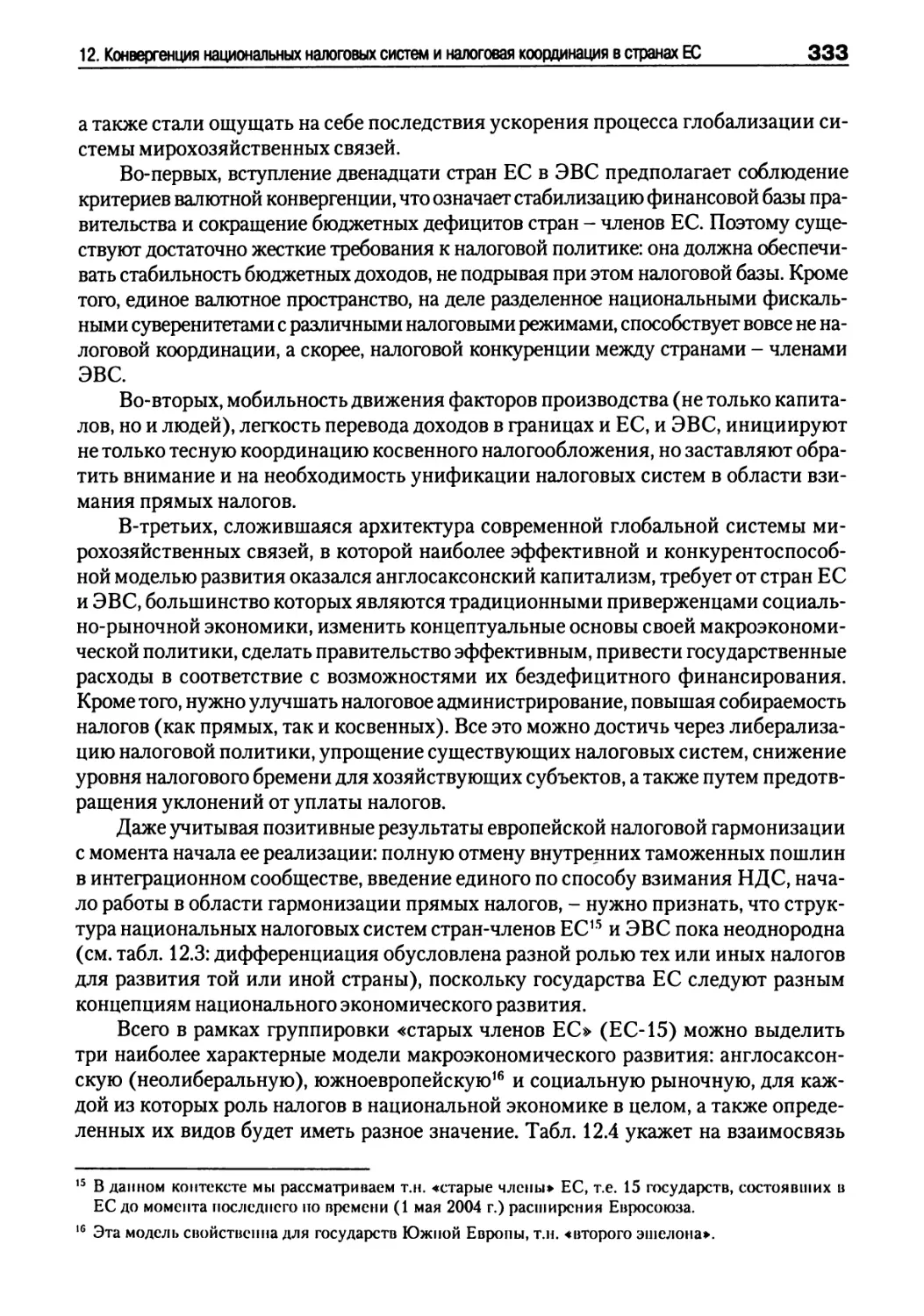

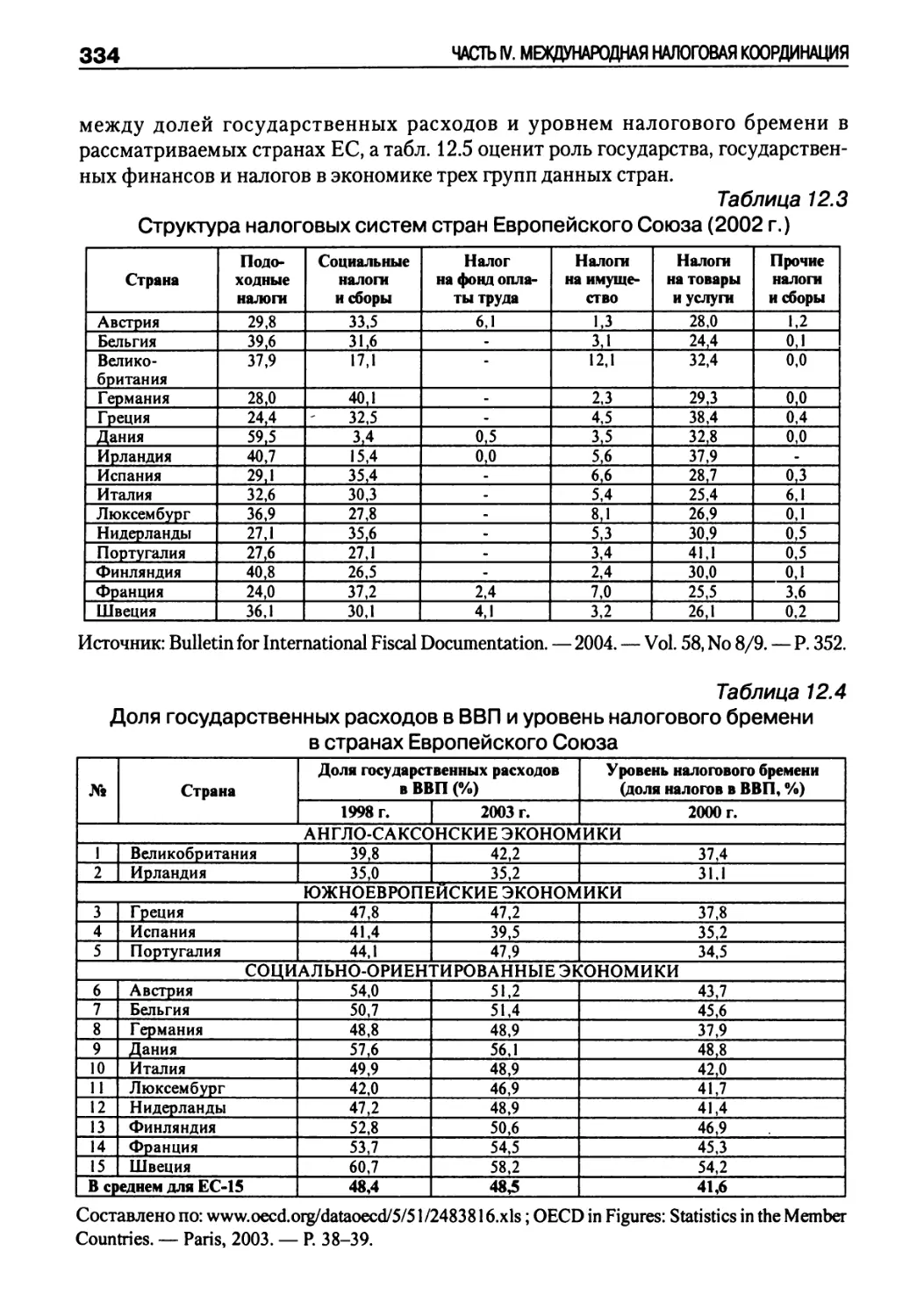

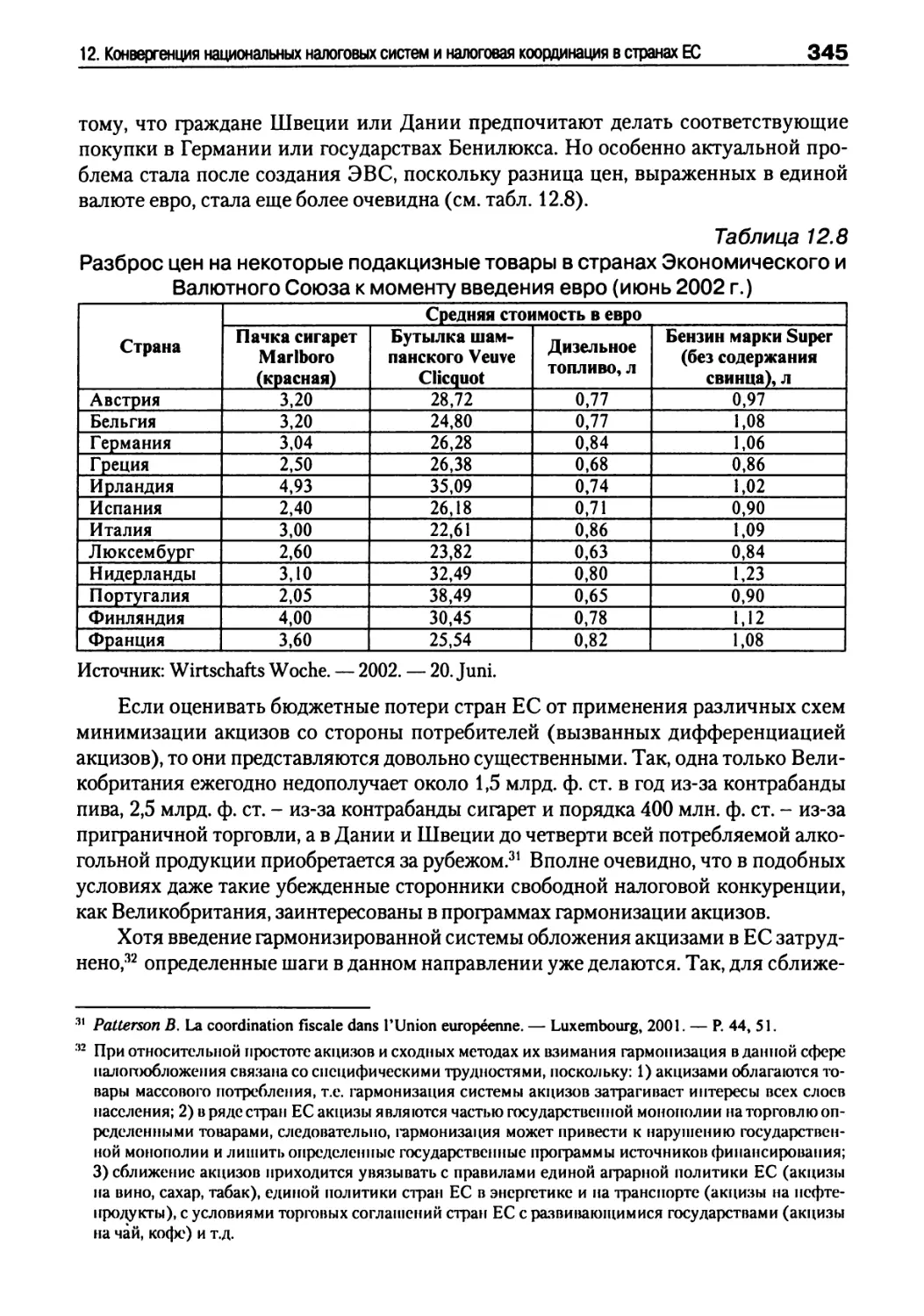

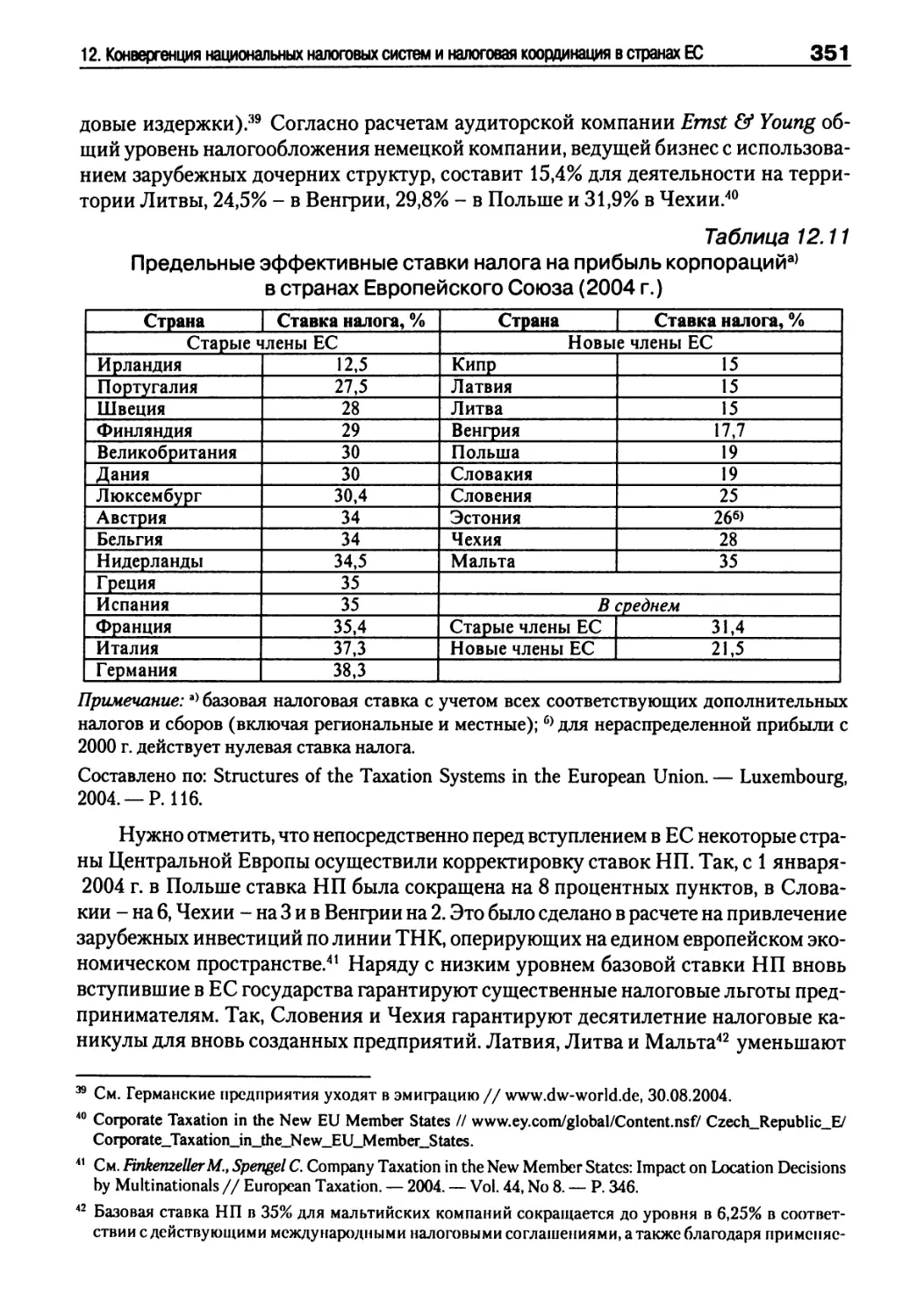

12.2. Эволюция налоговых систем стран Европейского Союза ........327

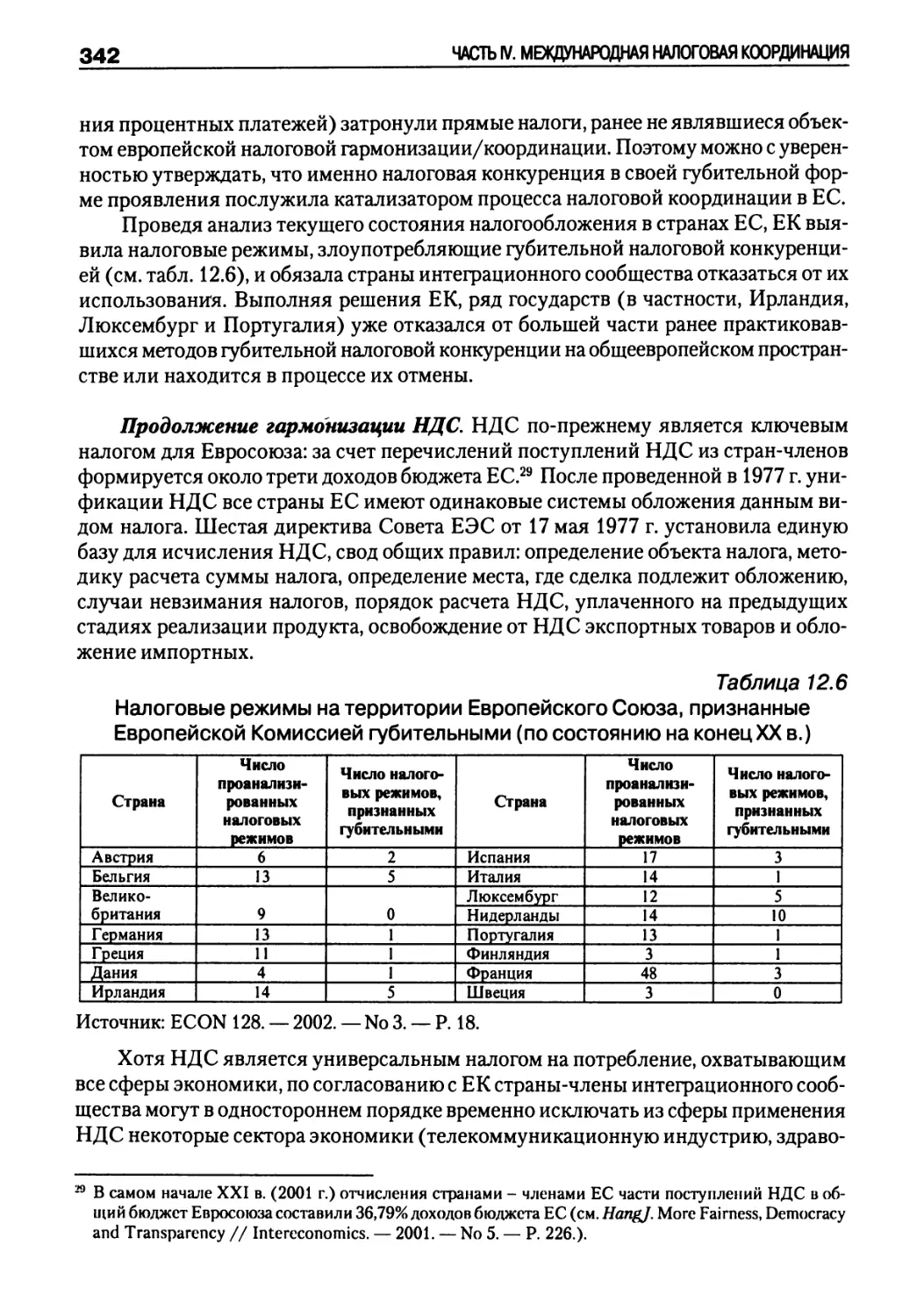

12.3. Налоговая координация в Европейском Союзе: современные задачи и способы их реализации ......................336

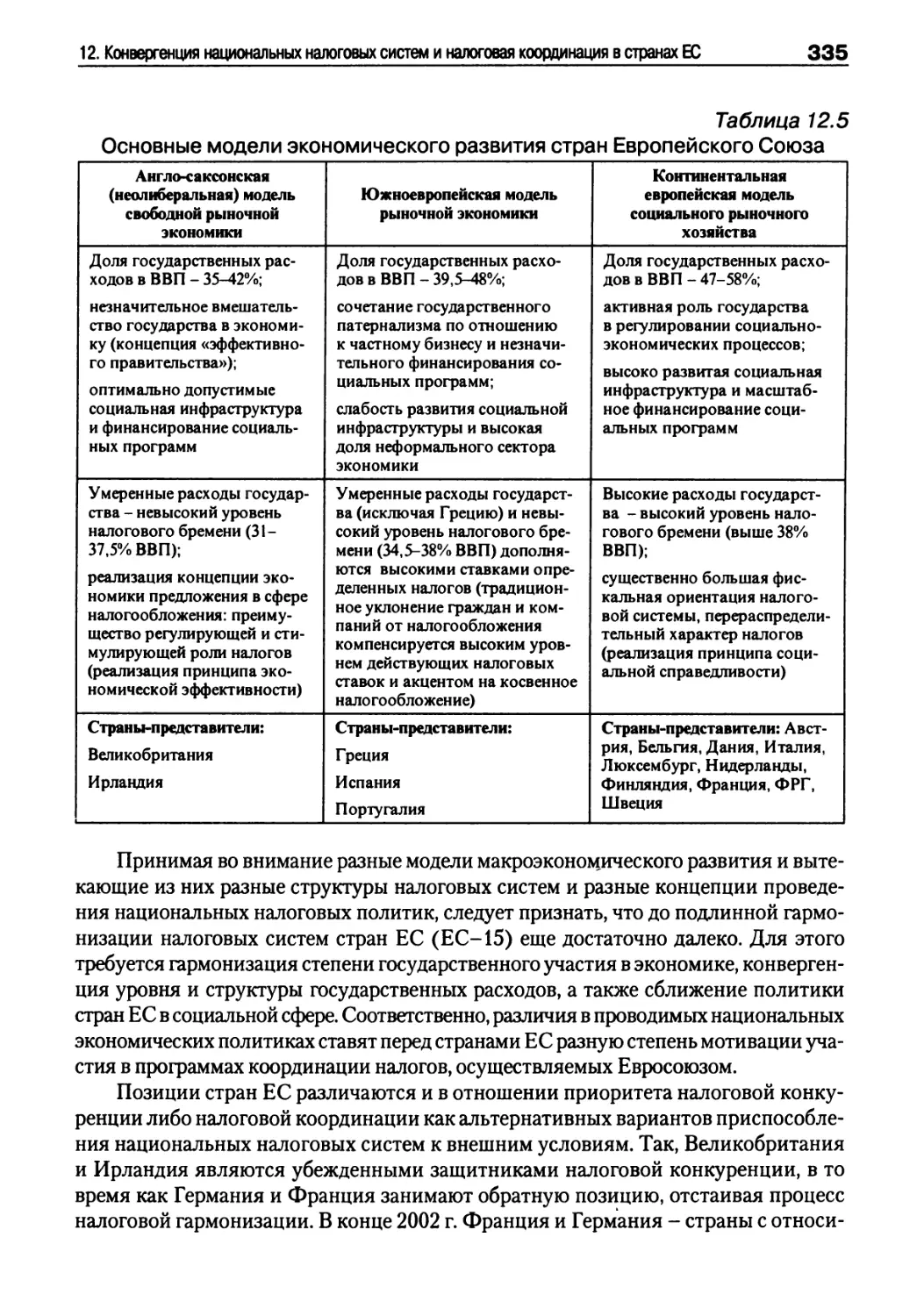

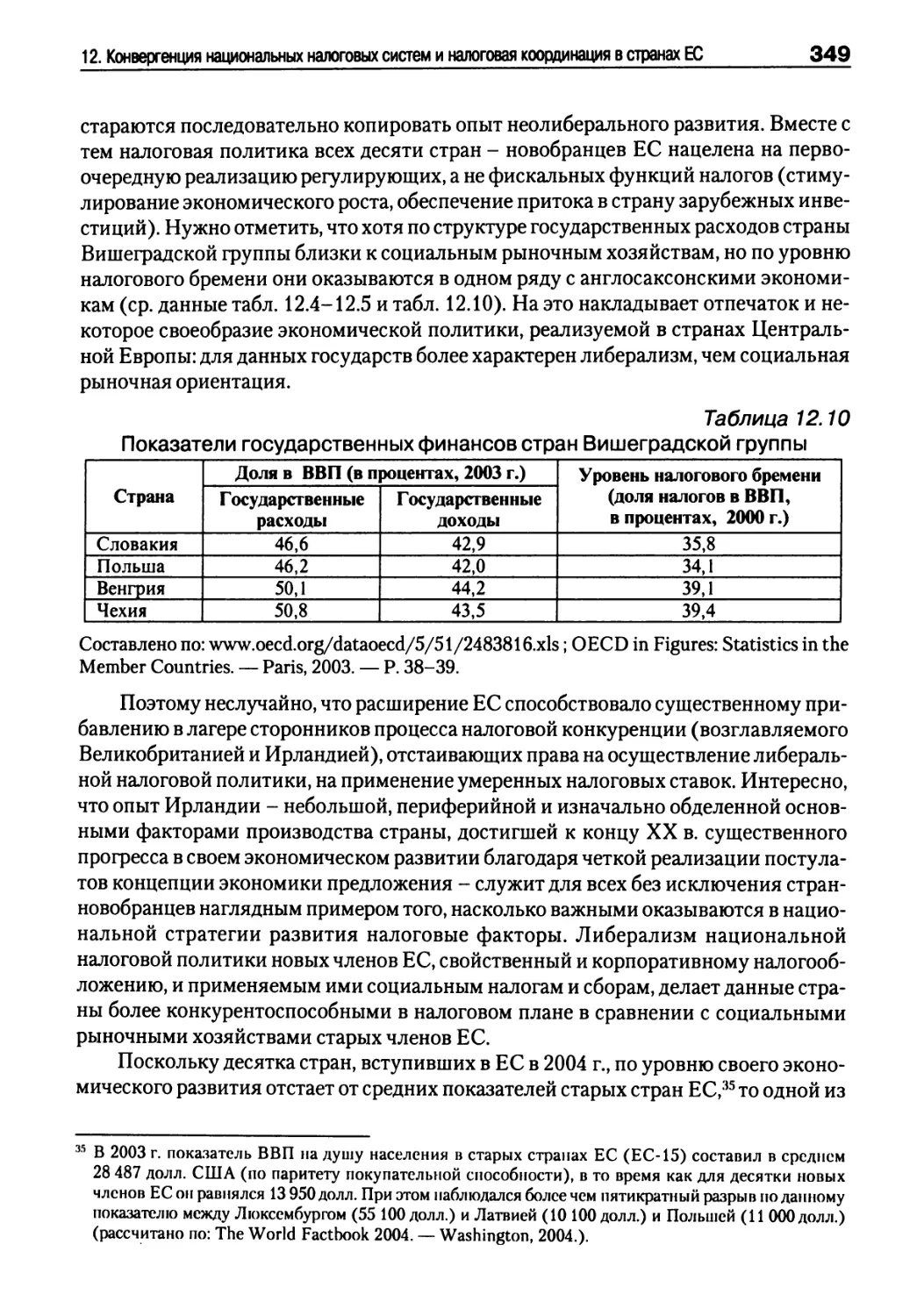

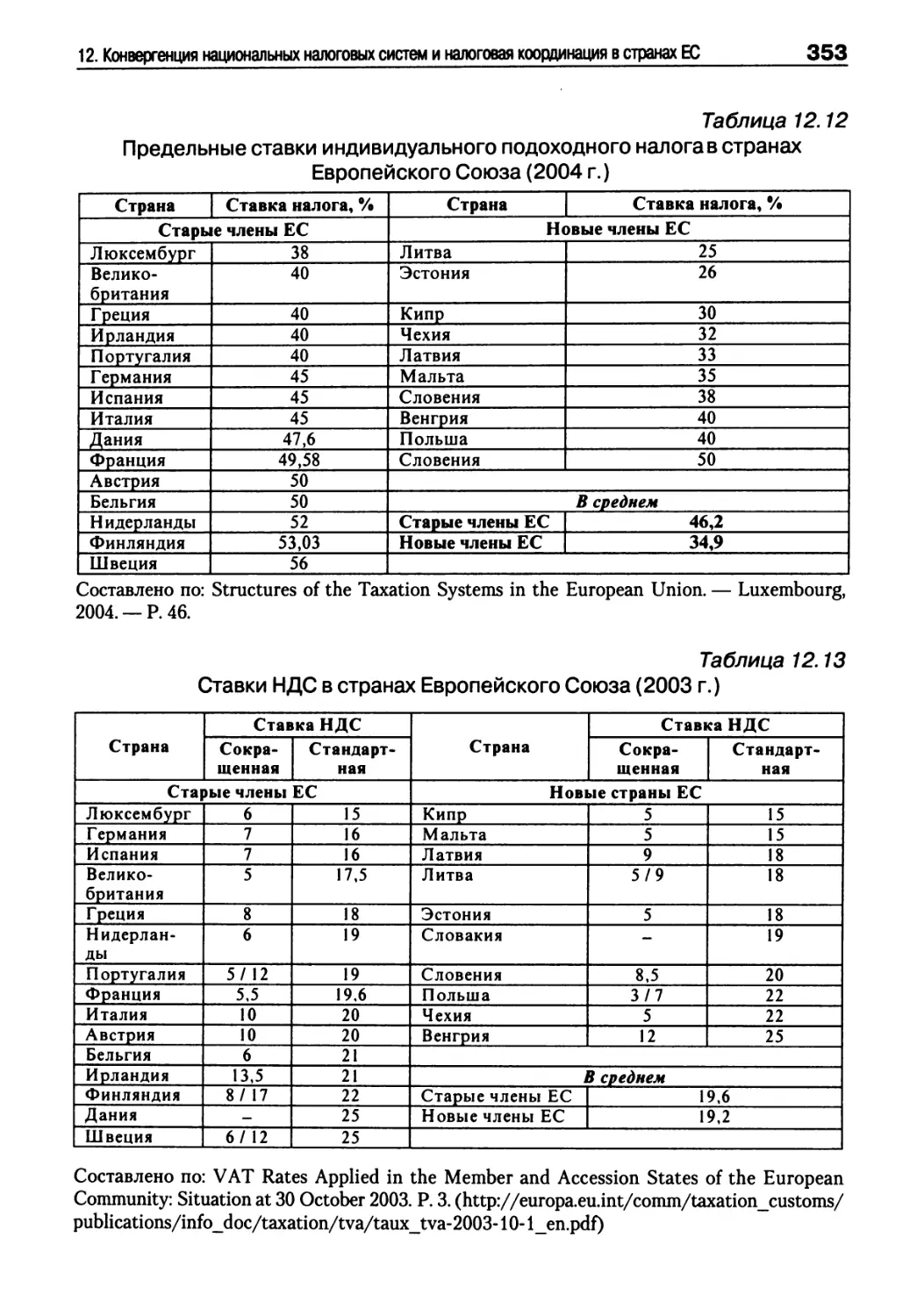

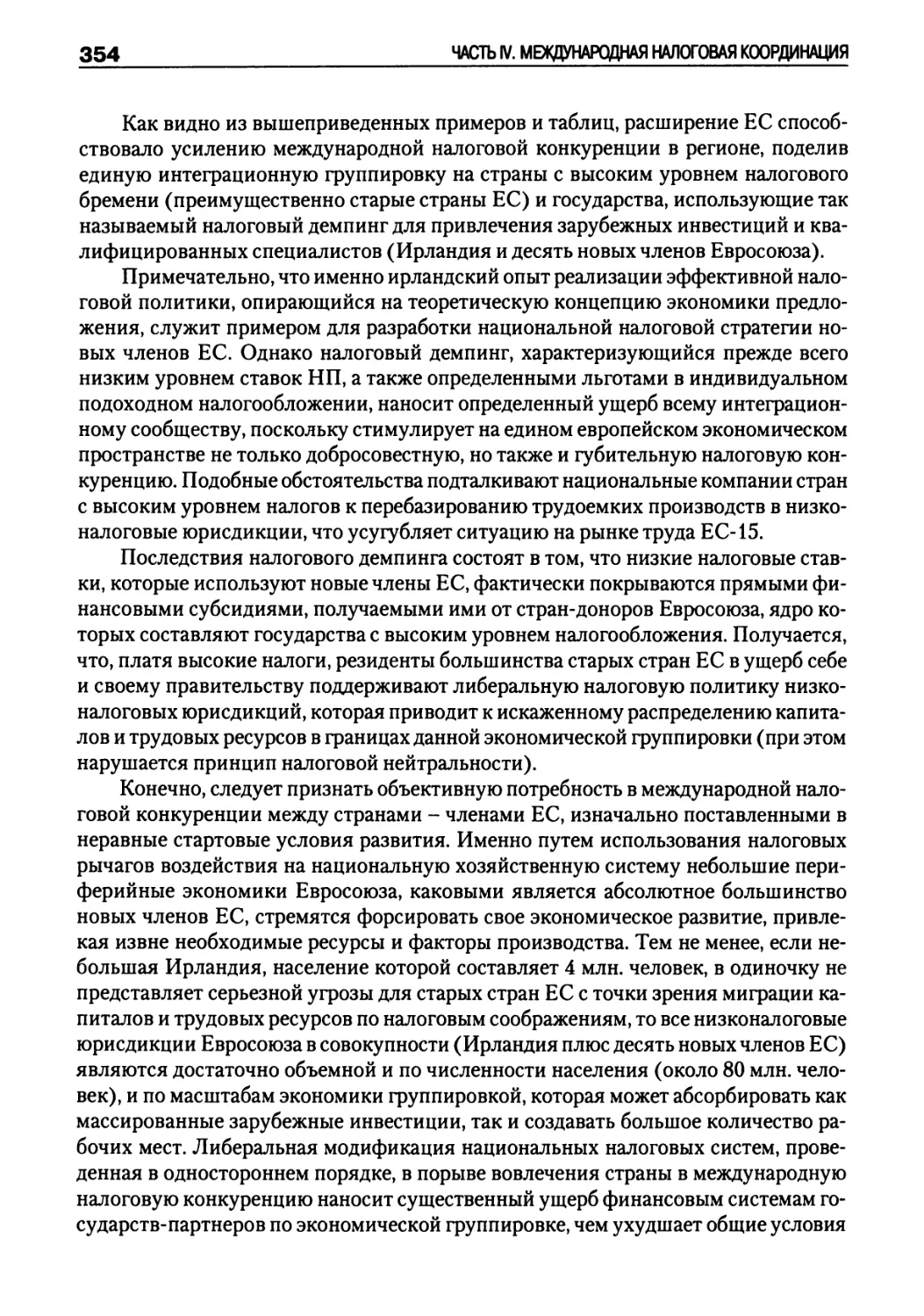

12.4. Влияние расширения Европейского Союза на конвергенцию национальных налоговых систем стран-членов ......................348

Задания для самоконтроля...........................................356

Литература.........................................................357

Содержание

7

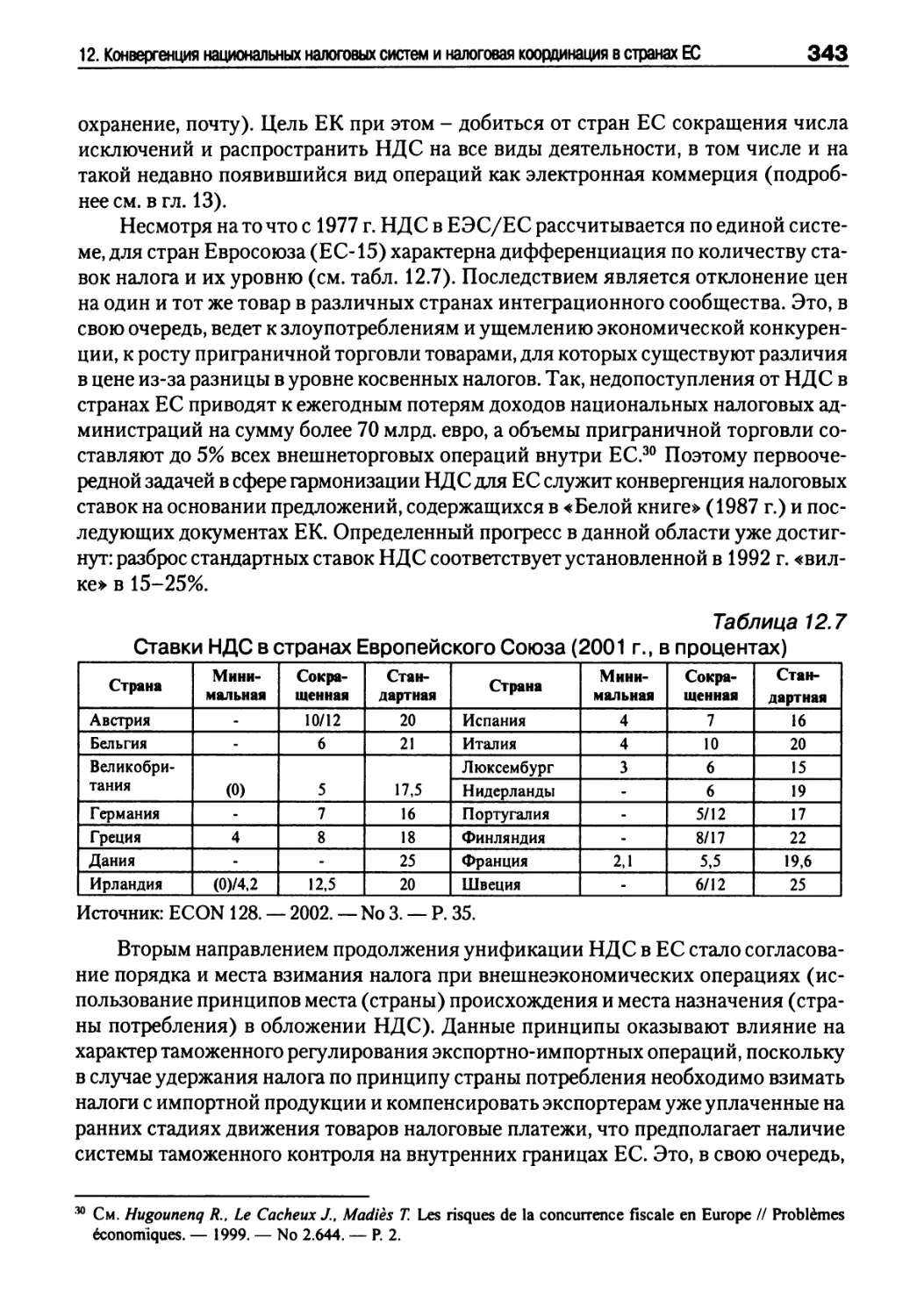

Глава 13. Электронная коммерция и перспективы глобальной гармонизации национальных налоговых систем........................360

13.1. Особенности налогообложения операций электронной коммерции ......................................360

13.2. Международная координация налогообложения электронных операций....................................................365

Задания для самоконтроля..........................................374

Литература........................................................375

Заключение........................................................377

Список сокращений.................................................380

Ответы на задания для самоконтроля................................382

ВВЕДЕНИЕ

«Международное налогообложение» - новый курс, пока еще отсутствующий в государственных стандартах учебных планов высших учебных заведений Российской Федерации. Между тем потребность в данной дисциплине очевидна: не только предпринимателям, осуществляющим внешнеэкономические операции, но и рядовым гражданам полезно знать о налоговых последствиях, возникающих в результате хозяйственной активности за пределами России. В условиях, когда у все большего числа отечественных физических и юридических лиц определенная часть доходов образуется за рубежом, нужно уметь правильно оптимизировать соответствующие налоговые платежи, не нарушая при этом законы. Для этого необходимо иметь хотя бы самое общее представление о нормативно-правовых аспектах налогообложения внешнеэкономической деятельности, о принципах, на которых строится межгосударственное взаимодействие в налоговой сфере.

К сожалению, «налоговая оптимизация» многих российских бизнес-структур, построенная на использовании схем перевода прибыли из Российской Федерации в юрисдикции с низким уровнем налогов, наносит отечественной экономике существенный ущерб, подрывает доходную базу государственного бюджета, ухудшает состояние социально-экономической инфраструктуры страны. Не слишком активно ведется противодействие подобному международному уклонению от уплаты налогов и со стороны российских налоговых служб, не располагающих в настоящее время достаточным количеством компетентных специалистов в области международного налогообложения. Выходящая же в отечественных издательствах литература, как правило, делает акцент на индивидуальное и корпоративное налоговое планирование (преимущественно на особенности офшорных операций), а не на правовые и экономические механизмы международного налогообложения.

Как представляется, подобный подход к проблемам международного налогообложения в России нуждается в серьезном переосмыслении. Ведь в глобализирующейся системе мирохозяйственных связей налоговые последствия ведения любых коммерческих операций следует учитывать и бизнес-структурам, и национальным налоговым администрациям. Причем «действуя локально», необходимо «думать глобально», анализируя международные налоговые обязательства, а также возможности использования международного налогового арбитража при осуществлении любой, не обязательно внешнеэкономической сделки. Об основных принципах международного налогообложения должны знать и служащие соответствующих государственных структур, чтобы правильно рассчитывать налоговые обязательства субъектов внешнеэкономической деятельности (ВЭД), и сами участники ВЭД -физические и юридические лица, чтобы их деятельность не противоречила действующему законодательству.

По мнению автора, «Международное налогообложение» должно стать одним из профилирующих курсов для специальностей «Налоги и налогообложение», «Финансы и кредит», «Бухгалтерский учет и аудит», «Мировая экономика» и «Менеджмент организации» экономических вузов и факультетов. Данный курс также полезно включить в программы профессиональной переподготовки работников

8

Введение

9

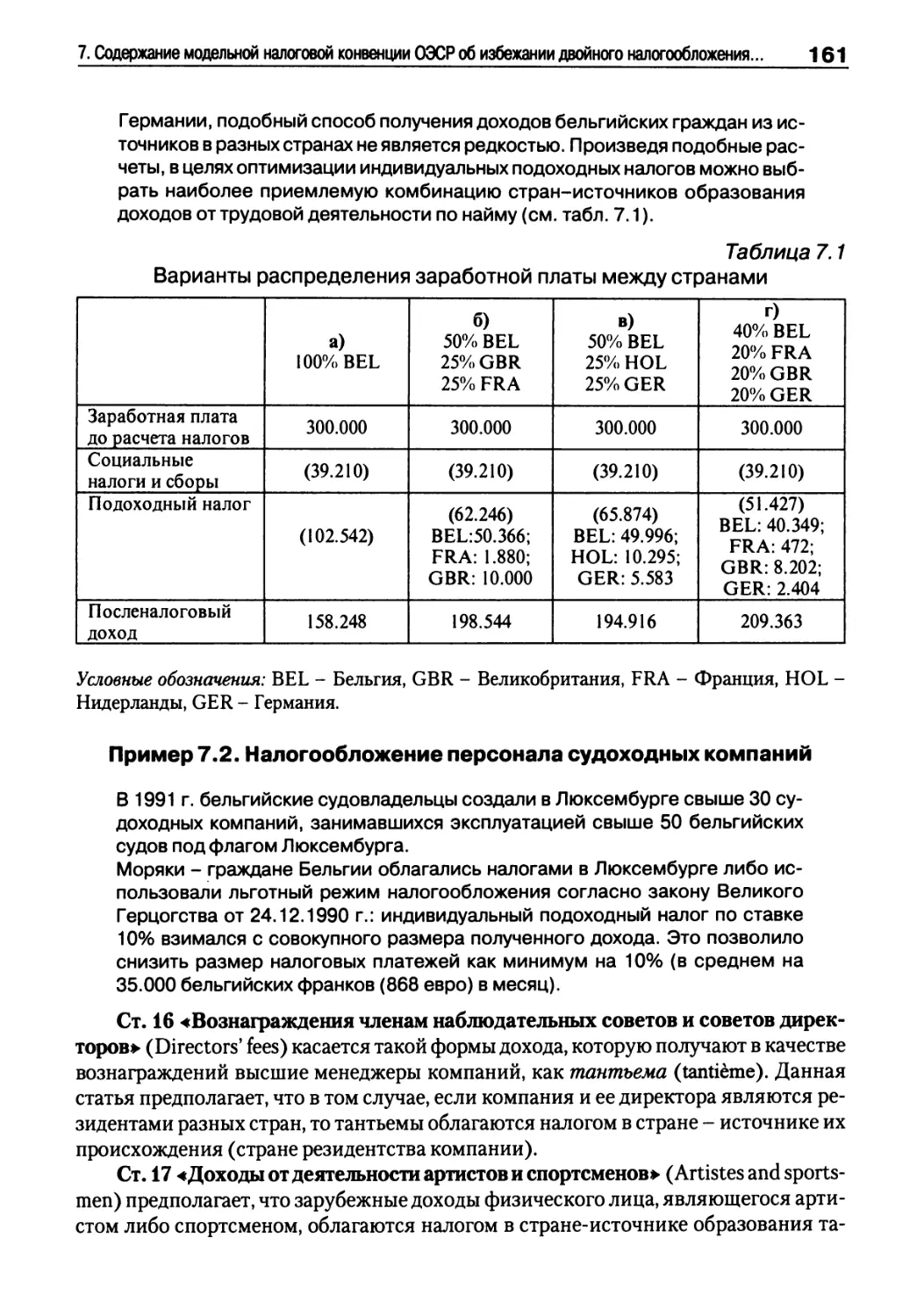

государственных налоговых служб, а также специалистов в сфере внешнеэкономических операций. Курс «Международное налогообложение», читаемый как базовый, может также являться основой для следующего за ним спецкурса по выбору с названием «Международное налоговое планирование».

Нужно отметить тот факт, что отечественная библиография до сих пор не предлагала учебника, по которому можно было бы преподавать курс «Международное налогообложение». Ранее выпущенные издания, в которых освещены отдельные темы данного курса, носят преимущественно практический характер, к тому же в них отсутствует комплексный подход к проблеме международного налогообложения. Поэтому предлагаемый учебник носит пионерный характер, восполняя дефицит литературы в данном сегменте. Автор надеется, что выходящая в свет книга стимулирует интерес к данной теме не только у целевой аудитории потенциальных читателей - студентов и преподавателей экономических вузов и факультетов, но и у работников государственных налоговых служб, юристов, специализирующихся на проблемах международного налогообложения, а также у практических специалистов в области внешнеэкономических операций.

Материал, который был использован при написании книги, собирался автором в течение нескольких лет. Это преимущественно издания ведущих зарубежных и отечественных специалистов в области международного налогообложения и международного налогового планирования, практические примеры-кейсы из опыта деятельности и отечественных, и зарубежных компаний, а также физических лиц. Стажировки, пройденные автором в университетах Берлина и Женевы, в бизнес -школе Бергена (Норвегия) и Шведском институте менеджмента (IFL), Техническом университете Ильменау (ФРГ), конференции и семинары в Йельском университете (США) и Тюбингенском университете (ФРГ) способствовали приобретению достаточно большого теоретического опыта в области международного налогообложения.

Апробация учебного курса «Международное налогообложение» проходила в стенах экономического факультета Санкт-Петербургского государственного университета (СПбГУ): с 1994 г. автор читает здесь спецкурс «Международное налоговое планирование», а в 2003/2004 учебном году появился более объемный по времени курс «Международное налогообложение». Хочется выразить благодарность всем моим слушателям, интерес к предмету и вопросы которых оказали существенную помощь в написании данной книги. Отдельные материалы курса докладывались на международном семинаре в Йельском университете (США), читались в виде публичных лекций в Техническом университете г. Ильменау (ФРГ).

В основу структуры предлагаемого курса легли программы учебных дисциплин «Международное налогообложение» и «Международное налоговое право» Женевского университета - одного из самых авторитетных европейских университетов, специализирующихся в области международного налогообложения. Автор выражает признательность и благодарность профессору налогового права Женевского университета Ксавье Оберсону и профессору университета г. Льежа (Бельгия) Роже Дефрэтеру, которые помогли мне сформировать собственное видение преподавания дисциплины «Международное налогообложение».

10

Введение

Хотелось бы особо поблагодарить профессора Сергея Феликсовича Сутыри-на - заведующего кафедрой мировой экономики СПбГУ, а также доцента названной кафедры Никиту Андреевича Ломагина, которые высказали дельные замечания по улучшению первоначальной версии рукописи. Большое спасибо заместителю проректора СПбГУ по международным связям Ирине Владимировне Ищенко, любезное участие которой помогло автору попасть на очень полезные для появления данной книги стажировки в Свободный университет Берлина и Женевский университет, а также всем моим коллегам по кафедре мировой экономики СПбГУ, которые неоднократно замещали меня в учебном процессе во время длительных заграничных командировок. Отдельное спасибо Марии Долгополовой, которая помогла отредактировать главу, посвященную международному налоговому праву.

Автор будет признателен читателям за отзывы и пожелания, которые можно направлять по адресу электронной почты:

poalig@mail.ru

ЧАСТЬ I НАЦИОНАЛЬНЫЙ НАЛОГОВЫЙ СУВЕРЕНИТЕТ И МЕЖДУНАРОДНОЕ НАЛОГООБЛОЖЕНИЕ

Глава 1

МЕЖДУНАРОДНОЕ НАЛОГООБЛОЖЕНИЕ: ПРЕДМЕТ, ЗАДАЧИ И СТРУКТУРА КУРСА

1.1. Международное налогообложение: проблема определения предмета

Начало изучения любого учебного курса связано с определением его предмета, основных задач, последовательности изложения и структуры предлагаемых материалов. Соответственно, в первую очередь следует классифицировать международное налогообложение как категорию. Нужно отметить, что наиболее удачное определение предполагает, что под международным налогообложением понимаются как финансовые (налоговые) последствия внешнеэкономической деятельности физических и/или юридических лиц, так и национальное налоговое законодательство, регулирующее внешнеэкономические операции (международное налогообложение в узком смысле). Причем в зарубежных определениях категории «международное налогообложение» основной акцент делается именно на внешнеэкономические аспекты национальных налоговых законодательств.

Так, Р. Марта интерпретирует термин «международное налогообложение» как «национальная налоговая практика, включающая международный элемент») На данной позиции находится и Р. Дернберг, автор переведенной на русский язык книги «Международное налогообложение», который понимает под международным налогообложением раздел национального налогового законодательства, регулирующий внешнеэкономические операции резидентов данной страны.* 2 3 В свою очередь, К. ван Раад определяет международное налогообложение как «ситуации, в которых своим правом на налогообложение пользуются несколько суверенных властей»)

Вместе с тем узкое определение международного налогообложения, которое в большей степени характерно для юристов, оставляет в стороне целый круг экономических проблем, которые так или иначе связаны с предметом нашего курса. Что же такое международное налогообложение в широком смысле? Логичнее всего задать при этом себе следующие вопросы.

• Установление неких международных налогов, платимых всеми субъектами внешнеэкономической деятельности для поддержания функций некого международного правительства, или национальные налоговые системы всех стран

' Martha R.S.J. The Jurisdiction to Tax in International Law: Theory and Practice of Legislative Fiscal Jurisdiction. — Deventer; Boston, 1989. — P. 1.

2 См. Дернберг P. Международное налогообложение. — M., 1997. — С. 16.

3 Raad К., Van. Nondiscrimination in International Tax Law. — Deventer, 1986. — P. 3.

13

14

ЧАСТЬ I. НАЦИОНАЛЬНЫЙ НАЛОГОВЫЙ СУВЕРЕНИТЕТ И МЕЖДУНАРОДНОЕ НАЛОГООБЛОЖЕНИЕ

мира в совокупности, каждой из которых присущи специфические национальные налоги?

• У инфицированные и ставшие едиными для всех стран правила и принципы налогообложения, которые базируются на международном праве, или же международные аспекты национальных правовых систем, регулирующие область фискальных отношений?

• Международная координация налогообложения доходов от деловых операций, имущества и сделок в самых разных сферах деятельности или только налоговые последствия внешнеэкономической деятельности хозяйствующих субъектов, рассматриваемые через призму национальной экономики?

• Отражение позиций некоей международной налоговой службы либо вопросы взаимодействия национальных налоговых администраций?

Ответить на данные вопросы, четко и однозначно определить категорию «международное налогообложение» в широком смысле уже не так просто, как это сделали мы в первоначальной узкой ее трактовке. Заметим, что и сами вопросы носят в большей степени теоретический, чем практический характер: ответ на многие из них достаточно очевиден, и он оказывается явно не в пользу приданию налогам и налогообложению международного характера.

Основная проблема выделения категории «международное налогообложение» связана с тем, что здесь в одном словосочетании встречаются два изначально противоречащих друг другу понятия: «международный» и «налог». В чем же заключается данное противоречие?

Прежде всего стоит обратить внимание на то, что категория «налог» в большей степени свойственна национальной экономике, а не системе мирохозяйственных связей как совокупности национальных экономических систем:

Под налогом понимается обязательный, индивидуально безвозмездный платеж, взимаемый с организаций и физических лиц в форме отчуждения принадлежащих им на праве собственности, хозяйственного ведения или оперативного управления денежных средств в целях обеспечения деятельности государства и/или муниципальных образований.

Налоговый Кодекс РФ (НК РФ), ст. 8(1).

Налоги - обязательные и регулярные платежи, денежные обязательства по отношению к правительству со стороны физических или юридических лиц, направленные на финансовую поддержку правительства.

См. Encyclopedia Americana. — New York, 1966. —

Vol. 26. — P. 287; Encyclopedia Britannica. — London, 1966. — Vol. 26. — P. 387; Law & Commercial Dictionary in Five Languages. — St. Paul, 1985. — Vol. II.— P. 629.

Как можно заметить, в приведенных выше определениях категория налог неизменно связана с институтом государства и с деятельностью правительства как высшего исполнительного органа государства. В свою очередь, государство обладает определенными атрибутами, включающими национальный суверенитет, т.е.

1. Международное налогообложение: предмет, задачи и структура курса

15

верховенство государственной власти внутри страны и ее независимость во внешнеполитических и внешнеэкономических отношениях с другими себе подобными суверенами. Национальный суверенитет распространяется и на сферу налогообложения (так называемый налоговый или же фискальный суверенитет). Он предполагает суверенитет страны в налоговой сфере: суверенность проводимой налоговой политики, суверенность национальной налоговой системы.

Налоговый (или фискальный) суверенитет означает право государства, действующего как субъект публичного права в лице федеральной власти или региональных администраций, вводить на территории своей юрисдикции (т.н. фискальной территории) любые налоги и контролировать их сбор.

Согласно концепции фискального суверенитета, в рамках границ данной фискальной территории применяется исключительно национальное налоговое законодательство (федеральное и/или местных органов власти). Оно регулирует взаимоотношения между налогоплательщиками, связанными своей деятельностью с рассматриваемой фискальной территорией, и государством-сувереном.

В действующих международных правовых документах отсутствуют положения, которые могли бы ограничить национальную налоговую юрисдикцию, по крайней мере в области взимания прямых налогов.4 Поэтому любая страна суверенна в выборе наиболее соответствующей потребностям ее экономики налоговой системы и проводимой налоговой политики.

Нужно отметить, что любое государство всячески оберегает свой налоговый суверенитет, не допускает посягательств на него со стороны других стран. Неуважение другими странами национального налогового суверенитета данного государства означает грубое нарушение международного права, вмешательство во внутренние дела страны. Именно поэтому национальный налоговый суверенитет находится под достаточно сильной правовой защитой, включающей уголовное преследование лиц, посягающих на его неприкосновенность. Здесь можно привести пример из швейцарской судебной практики, когда власти Швейцарской Конфедерации выписали ордер на арест налогового инспектора из ФРГ, проводившего на их территории расследование по делу одного из немецких налогоплательщиков без получения соответствующего разрешения со стороны компетентных органов Швейцарии.5

Итак, в современной системе мирохозяйственных связей, для которой характерен достаточно высокий уровень международного экономического сотрудничества между странами и хозяйствующими субъектами, представляющими данные национальные государства, налог остается категорией не международного, а национального характера. Национальный налоговый суверенитет дает право правительству любой страны мира проводить свою налоговую политику, руководствуясь исключительно собственными интересами, устанавливать в пределах территориальных границ данного государства любые виды налогов, взимаемых по ставкам, определенным в соответствии

4 Косвенное налогообложение, в отличие от прямого, в части таможенных налогов и сборов может регулироваться на уровне межгосударственных соглашений, таких, к примеру, как Римский договор об образовании Европейского Экономического Сообщества или же Генеральное соглашение по тарифам и торговле (ГАТТ).

5 См. Vogel К. Klaus Vogel on Double Taxation Conventions. — Deventer; Boston, 1991. — P. 5.

16

ЧАСТЬ I. НАЦИОНАЛЬНЫЙ НАЛОГОВЫЙ СУВЕРЕНИТЕТ И МЕЖДУНАРОДНОЕ НАЛОГООБЛОЖЕНИЕ

с внутренними потребностями экономического развития. Даже в условиях глобализации налоговые системы остаются прерогативой национальных правительств, а потому и налогообложение носит отнюдь не международный, а явно выраженный национальный характер. Для современной системы мирохозяйственных связей характерно многообразие национальных налоговых суверенитетов и нежелание национальных правительств отказываться от них.

Кроме того, если понимать под международными налогами обязательные платежи, платимые в адрес некоего мирового правительства для поддержания его функций, то можно с уверенностью признать, что такие налоги тоже не существуют. Ведь совершенно очевидно, что к началу XXI в. так и не создан такой международный орган, который смог бы взять на себя функции международного правительства, в том числе и в налоговой сфере. К тому же сущность налога - обязательного принудительного платежа для финансирования общих расходов правительства (без выделения целей уплаты налога) - несколько иная, чем сбора. Сборы являются платежами, направляемыми в адрес определенной государственной организации для покрытия ее соответствующих расходов. Уплачивая налог, налогоплательщик не имеет представления о том, на какие программы будет использован его платеж. В то же время, заплатив сбор, он получает конкретную услугу от обслуживающей его правительственной организации.

Конечно, можно с определенными оговорками понимать под международными сборами те членские взносы, которые направляются странами в адрес различных международных организаций, в которых они состоят. Очевидно, что миссии интернационального характера должны финансироваться и финансируются из средств участвующих в их деятельности стран. Однако подобные сборы не имеют свойств, характерных для налогов в их классическом понимании.

Действительно, данные сборы обязательны только для стран-участниц, а страны, не входящие в какую-либо международную организацию, не являются их плательщиками. Даже самая представительная из международных организаций - ООН - и то не объединяет абсолютно все страны мира. Так, лишь в 2002 г. в ООН вошла Швейцарская Конфедерация, а процесс национального самоопределения и образования новых независимых государств в мире продолжается. Таким образом, при уплате сборов за членство в международной организации теряется принцип обязательности налога для всех без исключения субъектов международных налоговых отношений.

Сборы в адрес международных организаций лишены и другого основного отличительного свойства налога - они собираются на определенные, а отнюдь не общие цели. К тому же сборы - членские взносы стран-участниц не вытекают из деятельности международных организаций как субъектов публичного права, которым обществом делегируются определенные полномочия. Принцип государственного суверенитета не позволяет закрепить за международными организациями функции, свойственные лишь национальным правительствам. Таким образом, взносы в фонды международных организаций, с точки зрения их сущности, не являются международными налогами (сборами).

Впрочем, к разряду международных налогов в их соответствующем понимании достаточно близкими оказываются такие налоги, как налог Тобина (налог на

1. Международное налогообложение: предмет, задачи и структура курса

17

международные валютно-финансовые сделки) или же международный налог на выбросы в атмосферу углеродов (international carbon tax). Вместе с тем подобные международные налоги существуют лишь в виде теоретических концепций, их введение сопряжено с многочисленными трудностями административного характера. Назвать подобные налоги международными не позволяет и предполагаемый круг субъектов данных налогов. По замыслу их разработчиков основными плательщиками и налога Тобина, и налога на выброс в атмосферу углеродов должны быть резиденты экономически развитых стран, что лишает подобные налоги всеобщего и обязательного характера для всех государств, образующих современную систему мирохозяйственных связей.

Если же перейти на региональный уровень, то окажется, что аналог налогов, носящих международный характер (т.е. взимаемых в адрес международного правительства на финансирование его расходов), все-таки существует. К примеру, в странах Европейского Союза (ЕС) часть сборов от налога на добавленную стоимость (НДС) поступает в единый бюджет ЕС, из которого затем финансируются совместные программы сотрудничества и развития. Однако сбор налога остается целиком в компетенции национальных налоговых администраций, которые затем частично перечисляют поступившие налоговые платежи органам Евросоюза. Как можно заметить, даже в таком примере нет в наличии характерных черт, которые могли бы быть свойственны международному налогу как таковому, поскольку нет единого европейского органа налогового администрирования.

Таким образом, концепция национального суверенитета, продолжающая действовать в рамках сложившейся глобальной системы мирохозяйственных связей, не дает оснований понимать под международным налогообложением пълтпемеждународных, т.е. особого рода налогов, поступления от которых покрывают издержки наднационального регулирования международных экономических отношений, используются для поддержания мирового экономического порядка, а также служат механизмом перераспределения доходов между странами. Напротив, каждая страна обладает суверенной национальной налоговой системой и своей собственной налоговой администрацией, контролирующей поступление налоговых платежей в бюджет данного правительства.

Вместе с тем национальный налоговый суверенитет в современных условиях развития, ориентированных на растущую интеграцию национальных экономик в систему мирохозяйственных связей, подвергается все большей эрозии. Налоговая система и налоговая политика любой страны мира постоянно испытывает воздействие внешних факторов, поскольку с ростом объема внешнеэкономических операций данного государства возрастает и его зависимость от характера и уровня налогообложения в других странах мира, в которых образуются доходы хозяйствующих субъектов национальной экономики, занимающихся внешнеэкономической деятельностью.

Многообразие существующих национальных налоговых суверенитетов с отличными друг от друга принципами построения налоговых систем, условиями взимания налогов и их разнообразной величиной ведет к конфликтам между налоговыми юрисдикциями и представляющими их национальными налоговыми администрация

18

ЧАСТЬ I. НАЦИОНАЛЬНЫЙ НАЛОГОВЫЙ СУВЕРЕНИТЕТ И МЕЖДУНАРОДНОЕ НАЛОГООБЛОЖЕНИЕ

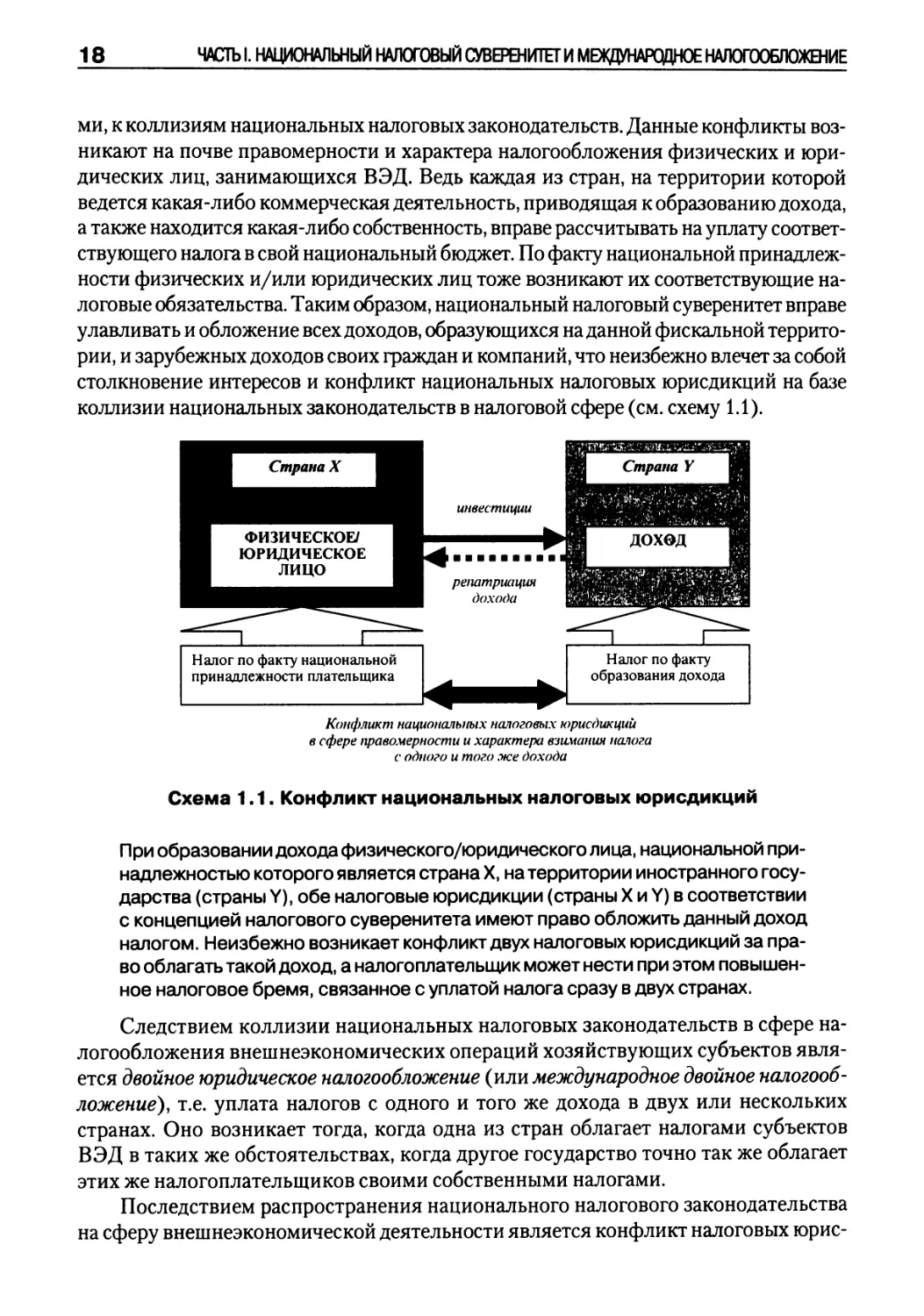

ми, к коллизиям национальных налоговых законодательств. Данные конфликты возникают на почве правомерности и характера налогообложения физических и юридических лиц, занимающихся ВЭД. Ведь каждая из стран, на территории которой ведется какая-либо коммерческая деятельность, приводящая к образованию дохода, а также находится какая-либо собственность, вправе рассчитывать на уплату соответствующего налога в свой национальный бюджет. По факту национальной принадлежности физических и/или юридических лиц тоже возникают их соответствующие налоговые обязательства. Таким образом, национальный налоговый суверенитет вправе улавливать и обложение всех доходов, образующихся на данной фискальной территории, и зарубежных доходов своих граждан и компаний, что неизбежно влечет за собой столкновение интересов и конфликт национальных налоговых юрисдикций на базе коллизии национальных законодательств в налоговой сфере (см. схему 1.1).

Конфликт национальных налоговых юрисдикции в сфере правомерности и характера взимания налога с одного и того же дохода

Схема 1.1. Конфликт национальных налоговых юрисдикций

При образовании дохода физического/юридического лица, национальной принадлежностью которого является страна X, на территории иностранного государства (страны Y), обе налоговые юрисдикции (страны X и У) в соответствии с концепцией налогового суверенитета имеют право обложить данный доход налогом. Неизбежно возникает конфликт двух налоговых юрисдикций за право облагать такой доход, а налогоплательщик может нести при этом повышенное налоговое бремя, связанное с уплатой налога сразу в двух странах.

Следствием коллизии национальных налоговых законодательств в сфере налогообложения внешнеэкономических операций хозяйствующих субъектов является двойное юридическое налогообложение (или международное двойное налогообложение), т.е. уплата налогов с одного и того же дохода в двух или нескольких странах. Оно возникает тогда, когда одна из стран облагает налогами субъектов ВЭД в таких же обстоятельствах, когда другое государство точно так же облагает этих же налогоплательщиков своими собственными налогами.

Последствием распространения национального налогового законодательства на сферу внешнеэкономической деятельности является конфликт налоговых юрис

1. Международное налогообложение: предмет, задачи и структура курса

19

дикций, требующий урегулирования на межгосударственном уровне. Тем самым мы выходим в область международного права, занимающегося устранением конфликтов национальных налоговых законодательств. Получается, что международное налогообложение следует понимать как международное правовое регулирование в налоговой области.

Среди главных проблем международного правового регулирования, являющихся последствиями конфликта между суверенными налоговыми юрисдикциями, принято выделять следующие:

• двойное юридическое налогообложение, возникающее в результате автономии и суверенности существования национальных налоговых систем и соответствующих им законодательств;6

• возможности уклонения от уплаты налогов субъектами ВЭД вследствие возросшей мобильности налогоплательщиков и отсутствия должной координации (в частности, информационного обмена) между национальными налоговыми администрациями, что провоцирует налоговые правонарушения;

• последствия приверженности принципу налогового суверенитета, ведущие к экономической дискриминации субъектов ВЭД, искажающие принципы налоговой справедливости и налоговой нейтральности (неотъемлемые характеристики национальных налоговых систем).

Для решения данных проблем необходим выход за пределы национальной налоговой юрисдикции, частичный отказ от национального налогового суверенитета, поиск компромиссов между странами - налоговыми суверенами. Этому как раз и способствует международное правовое регулирование споров между суверенными налоговыми юрисдикциями. Ведь именно взаимные требования национальных налоговых администраций, пользующихся своим фискальным суверенитетом, по отношению к одному и тому же налогоплательщику и одной и той же налоговой базе лежат в основе всех конфликтов и проблем международного налогообложения. В конечном итоге это приводит и к двойному юридическому налогообложению, и к возможностям не платить налоги ни в одной стране мира, а также к экономической дискриминации субъектов ВЭД.

Международное налогообложение должно обладать и особыми признаками беспристрастности, что предполагает установление таких правил и норм, которые не смогли бы действовать ни в пользу, ни против определенных видов деятельности. Подобная налоговая нейтральность призвана способствовать тому, чтобы решения в области международного бизнеса принимались по коммерческим соображениям, а налоговые факторы при этом отступали на задний план.

Концепция беспристрастного международного налогообложения содержит несколько основных правил.

6 Нужно отмстить, что международное двойное налогообложение возникает необязательно из-за радикальных различий между суверенными налоговыми системами, но и при их полной идентичности как следствие взаимного распространения налоговых требований двух разных налоговых юрисдикций на один и тот же доход.

20

ЧАСТЬ I. НАЦИОНАЛЬНЫЙ НАЛОГОВЫЙ СУВЕРЕНИТЕТ И МЕЖДУНАРОДНОЕ НАЛОГООБЛОЖЕНИЕ

• Налоговая нейтральность в отношении экспорта капитала: национальная налоговая система не должна определять выбор налогоплательщика между возможностью инвестирования капитала внутри данной страны либо экспортом капитала за рубеж. Экспортеры капитала не должны уплачивать большие налоги, чем внутренние инвесторы.

• Налоговая нейтральность в отношении импорта капитала: предполагается одинаковый уровень налогообложения доходов, полученных из источников в данном государстве.

• Национальная беспристрастность: вне зависимости от зарубежных налогов, уже уплаченных налогоплательщиком, страна его национальной принадлежности (резидентства) вправе рассчитывать на уплату данным лицом налогов в свою пользу.

Автономия и суверенность национальных налоговых систем в конечном итоге ведет к коллизии налоговых законодательств различных стран. Используя подобную несогласованность национальных правовых норм регулирования в налоговой сфере, субъекты внешнеэкономических операций могут самостоятельно выбирать наиболее соответствующий их пожеланиям налоговый режим, меняя дислокацию своей коммерческой деятельности и свое местопребывание по налоговым соображениям. Поэтому международное налогообложение включает и вопросы координации действий национальных налоговых служб различных государств. Подобная координация необходима для:

• достижения нейтральности (беспристрастности) в международном налогообложении;

• одинаковой юридической интерпретации форм осуществляемой коммерческой деятельности и доходов от внешнеэкономических операций, применяемых по отношению к ним налогов и сборов;

• определения порядка распределения налоговых поступлений между различными налоговыми юрисдикциями;

• предотвращения возможностей уклонения от налогообложения и избежания налогов;

• облегчения бремени двойного юридического налогообложения;

• устранения налоговой дискриминации субъектов внешнеэкономических операций.

Поскольку для решения данных вопросов необходим выход за пределы национальной фискальной юрисдикции, а также частичный отказ от национального налогового суверенитета для поиска компромисса с подобным себе налоговым сувереном, это является сферой компетенции соответствующего наднационального правового режима, а именно международного налогового права, В сущности, международное налогообложение - эта та сфера, в которой классическая наука о государственных доходах и налогах (пусть даже и распространенная на сферу межгосударственных отношений), являющаяся одним из разделов экономики, уступает часть своих полномочий юридической науке, призванной урегулировать споры су

1. Международное налогообложение: предмет, задачи и структура курса

21

веренных национальных налоговых юрисдикций. Моделирование национальных налоговых систем в данной области сменяется поиском компромиссов на основе правовых отношений между государствами - налоговыми суверенами.

Если смотреть на международное налогообложение с правовых позиций, то можно отметить его следующие особенности:

• во-первых, в данной области национальное публичное право (включающее налоговое право как подотрасль финансового права) вступает в противоречие с международным частным правом, регламентирующим хозяйственную деятельность налогоплательщиков как негосударственных субъектов ВЭД;

• во-вторых, национальное публичное право оказывается в ситуации конфликта с международным публичным правом, определяющим правовые взаимоотношения между государствами.

Говоря о международном налогообложении, нужно отметить и конкуренцию особого рода - международную налоговую конкуренцию, которая ведется между национальными фискальными юрисдикциями за право облагать доходы хозяйствующих субъектов, а также за право привлекать на данную фискальную территорию внешнеэкономических агентов. Следовательно, международное налогообложение включает в себя сравнительный анализ налоговых систем различных стран, характеристику налогового климата соответствующих фискальных юрисдикций с целью выбора наиболее приемлемых условий ведения внешнеэкономических операций.

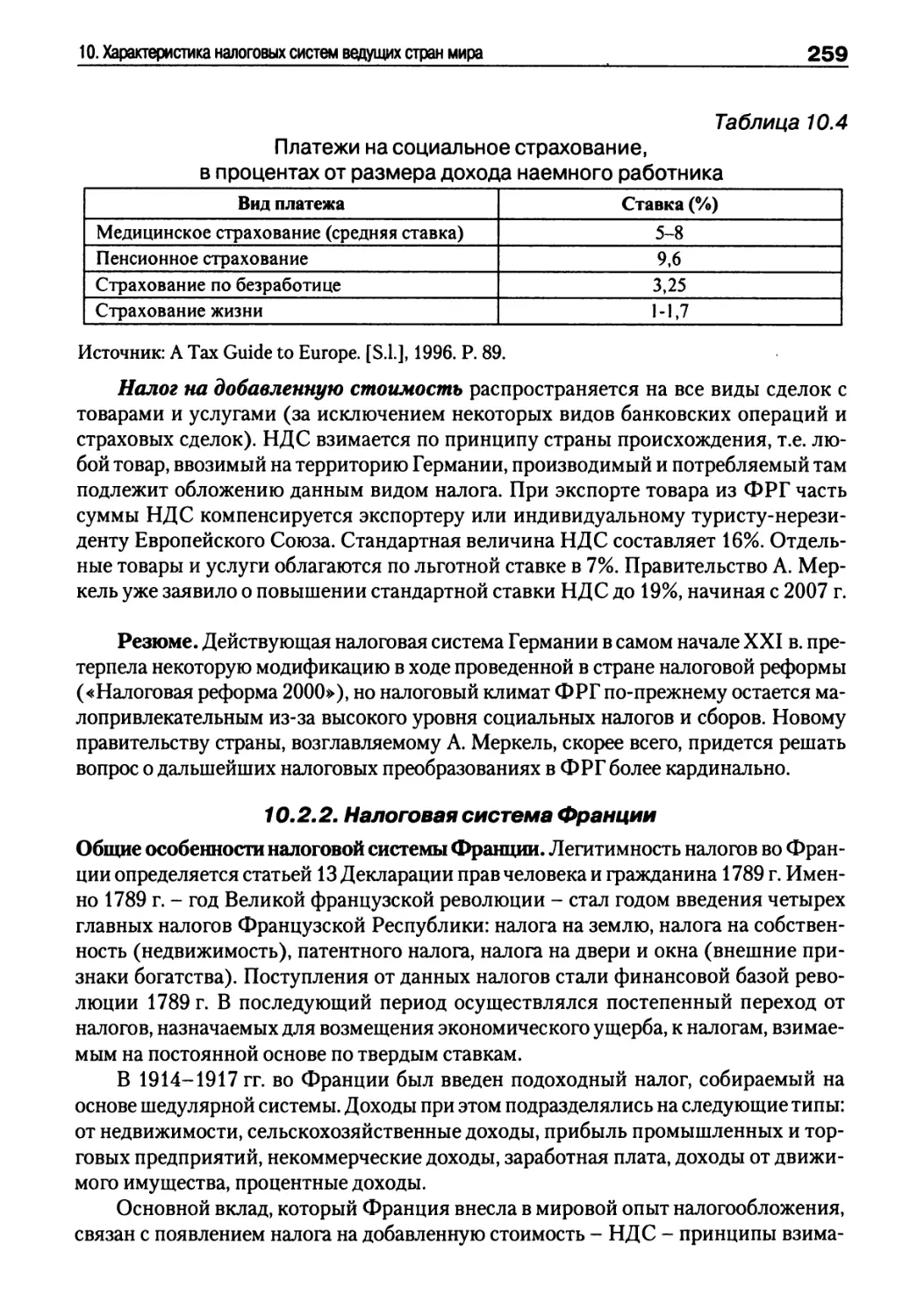

Международная налоговая конкуренция, в свою очередь, порождает необходимость координации национальных налоговых политик для того, чтобы ее последствия не отражались губительным образом на состоянии государственных финансов, на доходной части бюджетов правительств различных уровней. Поэтому, рассматривая различные аспекты международного налогообложения, нужно принимать во внимание и те процессы конвергенции национальных налоговых систем, которые уже свойственны современной системе мирохозяйственных связей. Здесь нужно учитывать ту налоговую координацию (гармонизацию), которая ведется в рамках созданных региональных экономических группировок (самый очевидный пример — европейская налоговая гармонизация), а также необходимость координации национальных налоговых политик вследствие развития новой формы международного обмена - электронной коммерции.

Бесспорно, что международное налогообложение искажает принципы, изначально заложенные в основу национальных налоговых систем, способствуя появлению возможностей для международного налогового арбитража.1 Действительно, операции по налоговой оптимизации достаточно популярны среди субъектов ВЭД. Их причиной является разный уровень налогообложения в различных странах мира и не слишком высокий уровень взаимодействия между национальными налоговыми администрациями. Поэтому в процессе изучения международного налогообложения приходится неизбежно сталкиваться с различными вопросами между

7 В данном контексте имеется в виду финансовый, а нс правовой арбитраж, основанный на получении хозяйствующими субъектами выигрыша от разницы в уровне налогов между странами ведения внешнеэкономических операций.

22

ЧАСТЬ I. НАЦИОНАЛЬНЫЙ НАЛОГОВЫЙ СУВЕРЕНИТЕТ И МЕЖДУНАРОДНОЕ НАЛОГООБЛОЖЕНИЕ

народной налоговой оптимизации. Подобная оптимизация на основании использования механизмов международного налогового планирования ведется как физическими, так и юридическими лицами и является ответной реакцией налогоплательщиков на деятельность национальных налоговых администраций.

Как известно, определенное противостояние между «налогом» в лице государства и его «жертвой» - налогоплательщиками - ведется с незапамятных времен.8 Рассматривая любой аспект сферы налогообложения, нужно анализировать позиции двух сторон: позицию государства в налоговой сфере, а также реакцию субъектов налога - физических и юридических лиц. Глобализация системы мирохозяйственных связей оказывает существенное влияние на развитие национальных налоговых систем. Глобализация инициировала процесс координации национальных налоговых политик между государствами, а также открыла новые возможности перед налогоплательщиками - субъектами ВЭД.

Конечно, большая часть вопросов международного налогообложения связана с анализом позиций национальных налоговых администраций в данной области, тех регулирующих механизмов, которые находятся в компетенции государства. Однако рассмотрение международной налоговой среды будет неполным без учета мнений «жертвы налога» - физических и юридических лиц, отражения аспектов их ответной реакции в виде механизмов международного налогового арбитража и международного налогового планирования.

Налогоплательщик будет стремиться переводить свои активы и доходы в страны с низким уровнем налогового бремени и постарается изыскать возможности, позволяющие ему уменьшить налоговые платежи в государствах, где налоги чрезмерно высоки. Поэтому международное налогообложение затрагивает две проблемы, связанные с взиманием налогов на национальном уровне.9

Во-первых, взаимодействие различных национальных налоговых систем вызывает изменения в общем уровне налогов, платимых налогоплательщикам, повышая совокупную величину их налогового бремени. Во-вторых, данное взаимодействие оказывает влияние на уровень налоговых сборов в странах, претендующих на один и тот же доход субъекта внешнеэкономических операции. Каждая из налоговых администраций в случае международного двойного налогообложения не просто дополнительно обременяет налогоплательщика, но и действует в ущерб другой, сокращая потенциальный источник дохода последней.

Выяснив проблемы и сложности интерпретации категории «международное налогообложение», в заключении представим определение предмета нашего курса.

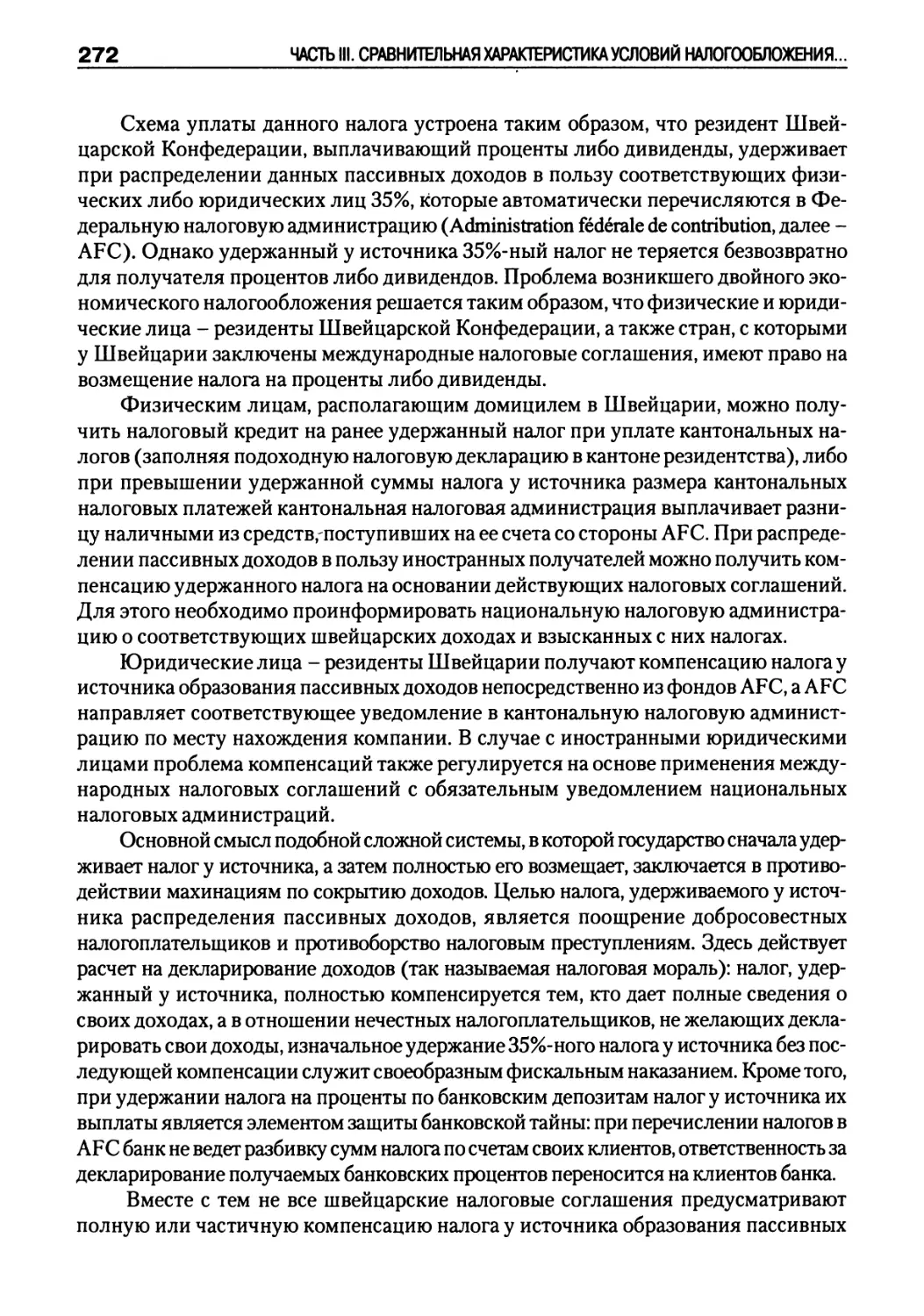

Международное налогообложение - налоговые последствия внешнеэкономической деятельности физических и/или юридических лиц, а также совокупность норм национального и международного права, регулирующих налогообложение субъектов внешнеэкономических операций (международное налогообложение в узком смысле). В область задач международного налогообложения входит устра

8 Своеобразная война «налога» и его «жертвы» увлекательно описана в книге: Все начиналось с десятины: этот многоликий налоговый мир. — М., 1992.

9 См. Williams D. Trends in International Tax Law. — |S.1.|, 1991. — P. 9,

1. Международное налогообложение: предмет, задачи и структура курса

23

нение международного двойного налогообложения, предотвращение уклонений от уплаты налогов на межгосударственном уровне, решение проблемы налоговой дискриминации субъектов ВЭД. Кроме того, международное налогообложение включает в себя сравнительную характеристику условий налогообложения в различных странах мира, а также предполагает анализ процессов международной налоговой конкуренции и международной налоговой координации (международное налогообложение в широком смысле).

Итак, большую часть курса «Международное налогообложение» мы посвятим отражению государственной политики в данной области, учитывая при этом соответствующие мнения налогоплательщиков, выражающиеся в реализации различных механизмов международной налоговой оптимизации. Ведь если международное налогообложение меняет принципы, на которых строятся национальные налоговые системы, то налогоплательщики, ведущие свою деятельность на просторах не только национальной, но и глобальной экономики, стремятся использовать все возможности международного налогового планирования для минимизации своих налоговых издержек.

1.2. Цель, задачи и структура курса «Международное налогообложение»

Определив предмет и приняв во внимание общую и достаточно просто формулируемую, но от того довольно расплывчатую цель курса - изучение проблем международного налогообложения - попробуем выяснить задачи, которые нужно поставить более четко и определенно. Прежде всего, стоит выделить те проблемы международного налогообложения, которые нам предстоит изучить. Их формулировка не представляет особого труда после детальной характеристики международного налогообложения в предыдущем параграфе.

Задачи курса «Международное налогообложение» следующие:

• исследование проблемы эрозии национального налогового суверенитета в современной глобализирующейся системе мирохозяйственных связей: выявление основных особенностей формирования национальной налоговой политики в условиях глобализации экономической среды, исследование внешних факторов, влияющих на национальных налоговые системы;

• выявление специфики и основных механизмов международного налогового права, которое упорядочивает принципы и категории международного налогообложения и содействует устранению конфликтов национальных налоговых юрисдикций;

• анализ межгосударственных соглашений, заключенных для предотвращения международного двойного налогообложения доходов, капиталов и имущества;

• изучение механизмов противоборства злоупотреблениям в налоговой сфере, предотвращение уклонений от уплаты налогов, имеющих место среди субъектов внешнеэкономических операций, а также решение вопросов, связанных с налоговой дискриминацией налогоплательщиков;

24

ЧАСТЬ I. НАЦИОНАЛЬНЫЙ НАЛОГОВЫЙ СУВЕРЕНИТЕТ И МЕЗДУНАРОДНОЕ НАЛОГООБЛОЖЕНИЕ

• проведение сравнительного анализа условий налогообложения в современном мире: исследование специфики международной налоговой конкуренции, классификация стран по уровню налогов, выявление особенностей налогового климата в различных странах - субъектах данного конкурентного процесса;

• отражение процессов международной налоговой конвергенции и международной налоговой координации: модификация национальных налоговых систем вследствие проводимых реформ в фискальной сфере, координация налоговых политик в ходе региональной экономической интеграции, а также гармонизация налоговых систем в результате развития электронной коммерции;

• выявление возможностей использования элементов международного налогового планирования и налогового арбитража для субъектов внешнеэкономических операций.

Последняя из поставленных задач предполагает выделение анализа проблем адаптации субъектов внешнеэкономических операций к условиям международного налогообложения в отдельный предмет - спецкурс «Международное налоговое планирование», который является логическим продолжением данного базового курса «Международное налогообложение».10

Для реализации поставленной цели и отражения вышеназванных групп задач мы выделим в структуре курса «Международное налогообложение» следующие составные части.

• Национальный налоговый суверенитет и международное налогообложение.

• Международное правовое регулирование в налоговой сфере.

• Сравнительная характеристика условий налогообложения в современном мире.

• Международная налоговая координация.

Каждая часть рассмотрит соответствующую ей группу задач. Так, в рамках первой части будут проанализированы особенности функционирования национальных налоговых систем и формирования национальной налоговой политики в современной глобализирующейся мировой экономике (гл. 2), а также глобальные процессы, которые имеют непосредственное влияние на национальные налоговые системы и характер проводимой национальной налоговой политики (гл. 3).

Вторая часть охарактеризует принципы и категории международного налогообложения (гл. 4), рассмотрит особенности налогообложения в соответствии с принципами резидентства и у источника образования доходов (гл. 5). Кроме того, будут разобраны основные способы устранения международного двойного налогообложения (гл. 6), особый акцент при этом будет сделан на анализ типовых соглашений

10 Основные положения спецкурса * Международное налоговое планирование» отражены в следующих книгах автора: Погорлецкий А.И. Принципы международного налогообложения и международного налогового планирования. — СПб.: Изд-во С.-Петербургского университета, 2005; Погорлецкий А.И. Налоговое планирование внешнеэкономической деятельности. — СПб.: Изд-во Михайлова В.А., 2006; Сутырин С.Ф., Погорлецкий А.И. Налоги и налоговое планирование в мировой экономике. — СПб.: Изд-во Михайлова В.А.; изд-во «Полиус», 1998.

1. Международное налогообложение: предмет, задачи и структура курса

25

(модельных конвенций) об избежании двойного налогообложения доходов и имущества (гл. 7). Не останутся без внимания и вопросы предотвращения злоупотреблений в уплате налогов и налоговой дискриминации субъектов внешнеэкономической деятельности (гл. 8).

Третья часть посвящена исследованию международной налоговой конкуренции (гл. 9) и характеристике налоговых систем ведущих стран мира (гл. 10), а также стран с низким уровнем налогообложения - налоговых гаваней (гл. 11).

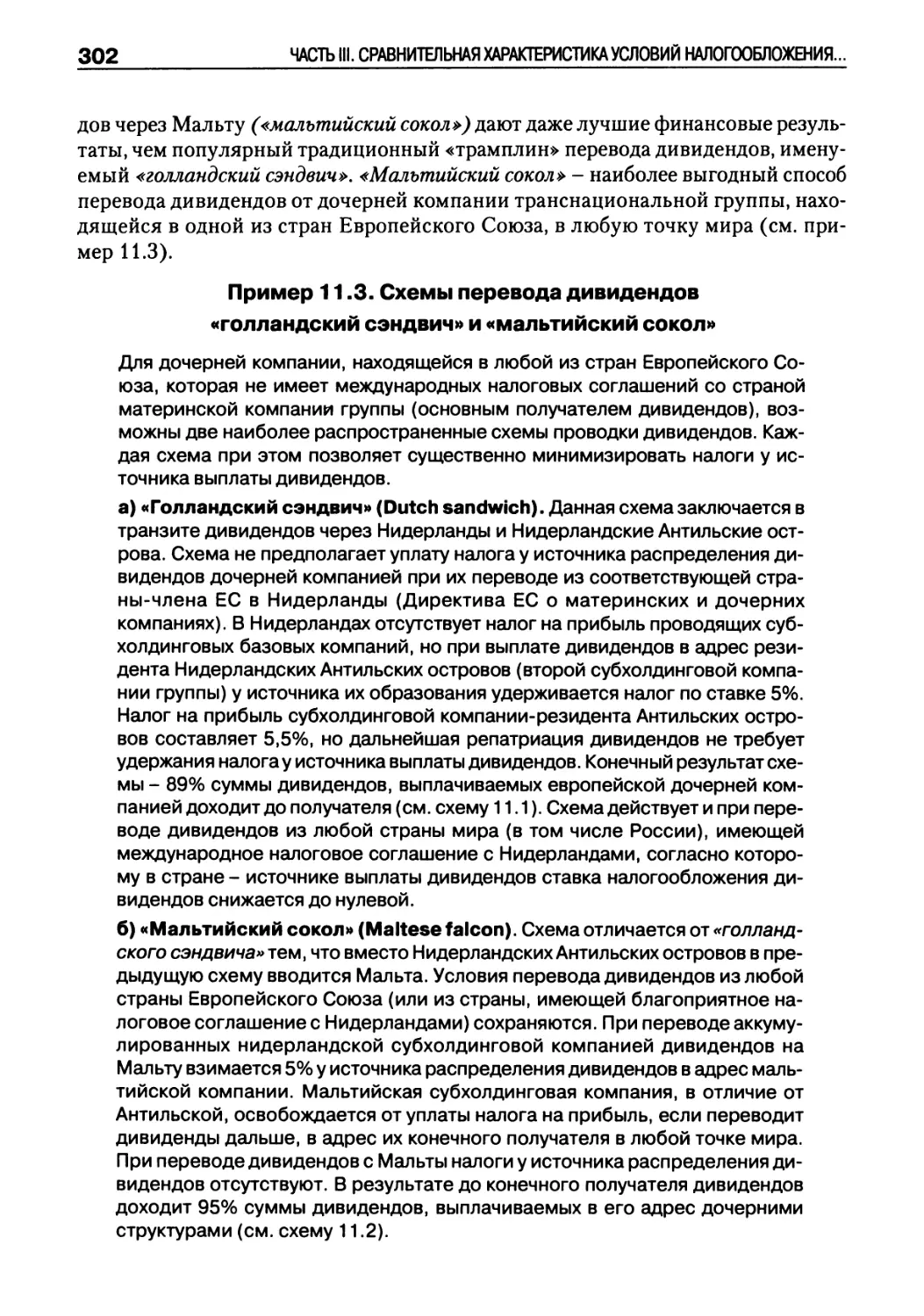

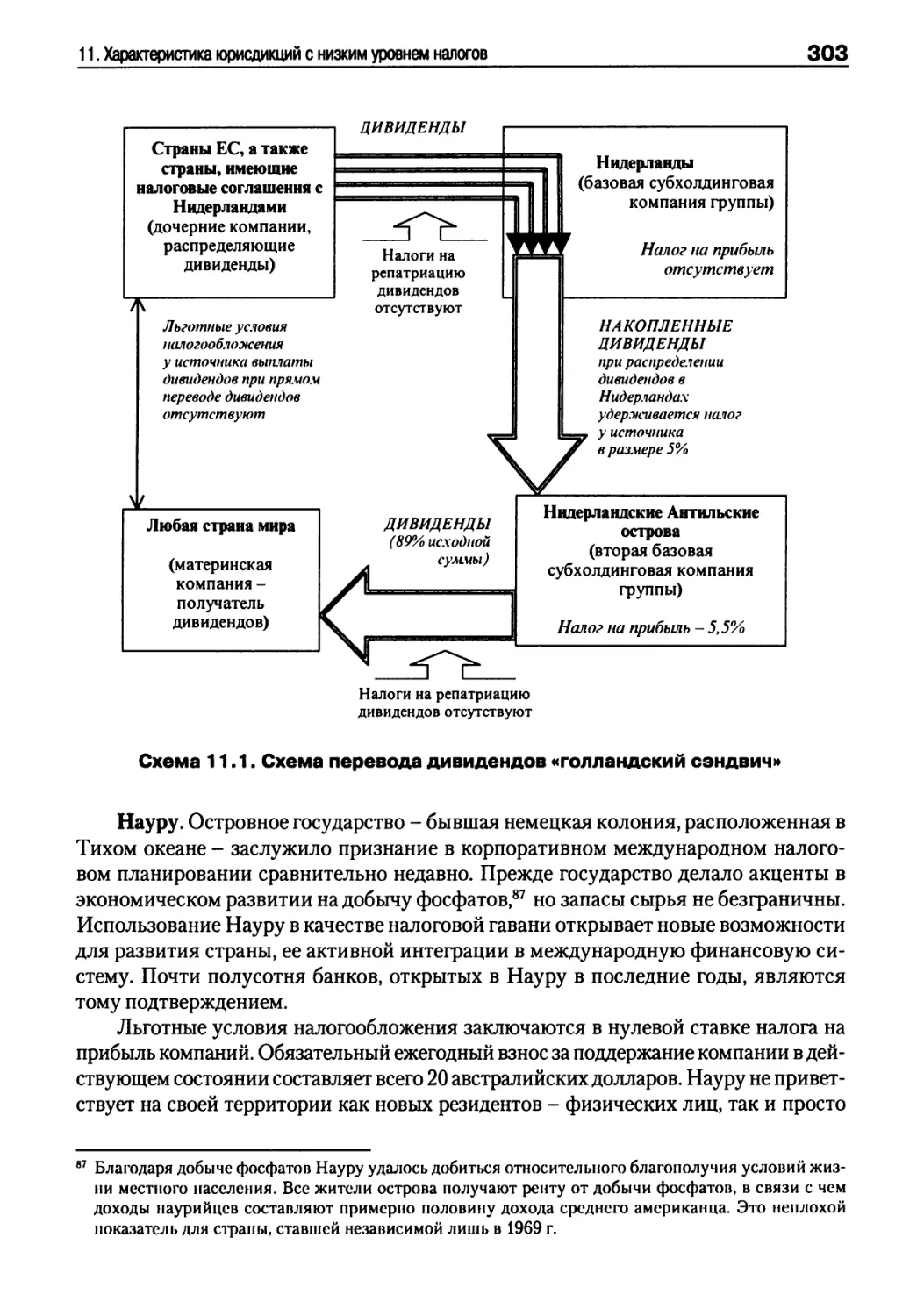

Четвертая часть акцентирует внимание на проблемах налоговой координации в Европейском Союзе (гл. 12) и гармонизации национальных налоговых систем в результате развития электронной коммерции и Интернет-экономики (гл. 13).

В конце каждой из глав учебника содержатся задания для самоконтроля, способствующие усвоению рассмотренного материала. Данные задания могут выполняться как по предложению преподавателя, так и по собственной инициативе читателя. Ответы на примеры с числовыми расчетами приводятся в конце книги. Рекомендуемая основная и дополнительная литература, а также Интернет-источ-ники, на основании которых был подготовлен данный учебник, помогут читателю расширить свои знания по соответствующим разделам курса «Международное налогообложение».

ЗАДАНИЯ ДЛЯ САМОКОНТРОЛЯ

1) Назовите предмет курса «Международное налогообложение».

2) Выделите основные задачи международного налогообложения.

3) Перечислите основные проблемы, связанные с определением категории «международное налогообложение».

4) Оцените возможность введения международных налогов как налогов, взимаемых со всех стран мира и расходуемых на цели общемирового характера. Какие существуют сложности технического и административного характера для реализации данной идеи и возможно ли их преодолеть?

5) Определите категорию «налоговый суверенитет».

6) Какие правовые конфликты существуют в области международного налогообложения?

7) Каким образом можно преодолевать конфликты, возникающие между национальными налоговыми юрисдикциями?

8) Охарактеризуйте концепцию беспристрастного международного налогообложения. Каким образом можно достичь налоговой нейтральности в международном бизнесе?

26

ЧАСТЬ I. НАЦИОНАЛЬНЫЙ НАЛОГОВЫЙ СУВЕРЕНИТЕТ И МЕЖДУНАРОДНОЕ НАЛОГООБЛОЖЕНИЕ

ЛИТЕРАТУРА

Основная

1. Дернберг Р. Международное налогообложение. — М„ 1997.

2. Международные проблемы налогообложения. Сборник научных докладов на круглом столе по международным проблемам налогообложения. — М., 2002.

3. Погорлецкий А.И. Принципы международного налогообложения и международного налогового планирования. — СПб., 2005.

Дополнительная

4. Все начиналось с десятины: этот многоликий налоговый мир. — М., 1992.

5. Кашин В. Налоги в международных экономических отношениях // Финансовая газета. - 1993. - № 30.

6. Основы мирового налогового кодекса // Финансы. — 1996. — № 8.

7. Энциклопедический юридический словарь. — М., 1997.

8. Юридическая энциклопедия. — М., 1998.

9. Cartou L. Droit fiscal international et europeen. — Paris, 1986.

10. Chretien M. Le role des Organisationas Internationales dans le regiemen t des questions d’impots entre des divers Etats // Recueil des cours d’Academic de Droit Internationale. — 1954. — Vol. II.

11. Defraiteur R. Fiscalite et reporting international. — Geneve, 2002.

12. Doernberg R. International Taxation in a Nutshell. — St. Paul (Minn.), 1993.

13. Duvenger M. Elements de fiscalite. — Paris, 1976.

14. Essays on International Taxation. — Deventer; Boston, 1993.

15. Glountier M. A reference guide to international taxation: profiting from your international operations. — Lexington (Mass.), 1987.

16. Gouthiere B. Les impots dans les affaires internationals. — Paris, 1991.

17. Guttentag J.H. Key Issues and Options in International Taxation: Taxation in an Interdependent World // Bulletin for International Fiscal Documentation. — 2001. — Vol. 55. — No. 11.

18. Hines J. International Taxation // NBER Reporter. — 2000. — Spring.

19. International Tax and Public Finance. — Boston, 1994.

20. Lefebvre F. Les impots dans les affaires intemationales. — Paris, 1989.

21. Martha R. The Jurisdiction to Tax in International Law: Theory and Practice of Legislative Fiscal Jurisdiction. — Deventer; Boston, 1989.

22. Mendez R. International Public Finance: a New Perspective on Global Relations. — New York; Oxford, 1992.

23. Ogley A. The Principles of International Tax: A Multinational Perspective. [S.I., s.a.]

24. Raad K., van. Nondiscrimination in International Tax Law. — Deventer, 1986.

25. Studies in International Taxation. — Chicago, 1993.

26. Tax Policy Handbook. — Washington, 1995.

27. Tendances de la fiscalite Internationale. — Paris, 1985.

28. Trends in International Taxation: Reports of the OECD Committee on Fiscal Affairs. — Paris, 1985.

29. Vogel K. Klaus Vogel on Double Taxation Conventions. — Deventer; Boston, 1991.

30. Williams D. Trends in International Tax Law. — [S.I.], 1991.

Глава 2

ОСОБЕННОСТИ ЭВОЛЮЦИИ НАЦИОНАЛЬНЫХ НАЛОГОВЫХ СИСТЕМ В УСЛОВИЯХ ГЛОБАЛИЗАЦИИ

2.1. Специфика налогообложения в глобализирующейся мировой экономике

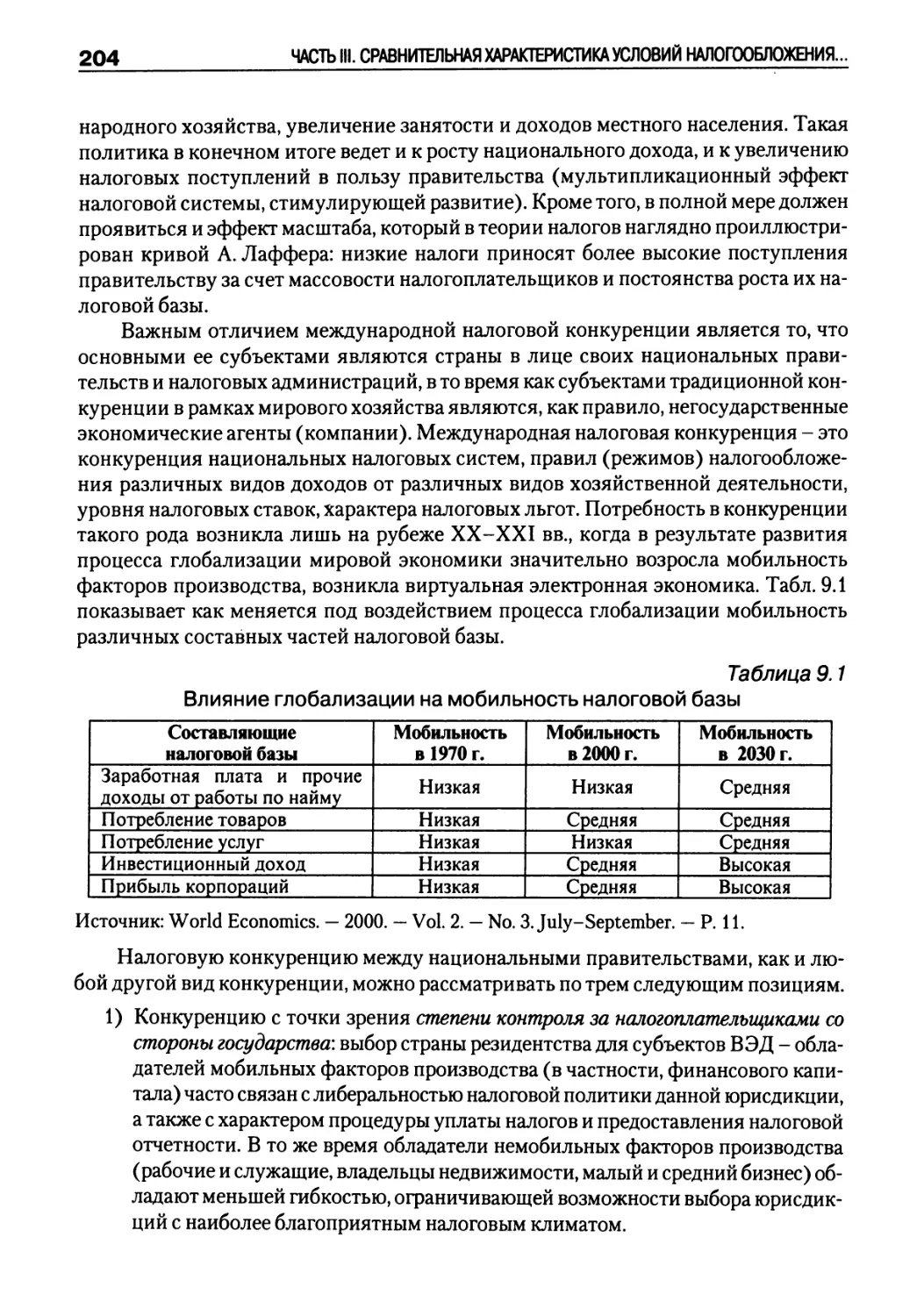

Процесс глобализации системы мирохозяйственных связей,11 затрагивающий различные аспекты развития национальных хозяйств, не оставляет без изменений и сферу налогообложения. Глобализация, делающая экономические границы между государствами прозрачными, а налоговую базу мобильной (в современной мировой экономике значительно упростились механизмы перевода капиталов и доходов из одной страны в другую), радикальным образом меняет условия для сбора налогов, заставляет пересматривать прежние принципы налогообложения и организации национальных налоговых систем.

Каким образом в новых условиях мирохозяйственного развития должна формулироваться и реализовываться налоговая политика, какие факторы в современной глобализирующейся экономике оказывают наибольшее влияние на механизмы налогообложения - эти вопросы во все большей степени встают перед теми, кто определяет стратегию развития национальной налоговой системы. Мыслить в XXI в. необходимо по-новому, реализуя известный принцип «думай глобально -действуй локально», что предполагает обязательный учет внешних условий, оказывающих воздействие на различные составляющие национальной экономики. Подобная точка зрения в большинстве сфер хозяйственной деятельности - производстве, торговле, финансах, инвестировании, научно-техническом обмене - уже давно осознана. Вместе с тем взгляд на национальную экономику как на неотъемлемую составляющую единой системы мирохозяйственных связей пока еще не является доминирующим в сфере налогообложения.

Национальные налоговые системы, в основу которых заложена концепция налогового суверенитета, не всегда адекватно отражают процессы, происходящие в современной мировой экономике. Национальные правительства допускают гораздо больший внешнеэкономический либерализм в любых видах деятельности кроме налогообложения, поскольку налоги - главный источник их существования -

11 Принимая во внимание многообразие трактовок термина < глобализация», мы придерживаемся понимания глобализации как процесса, постепенно ведущего к стиранию экономических, культурных и национальных границ внутри системы мирового хозяйства. Глобализацию можно определить как многократно возросшую взаимозависимость в самых разных областях деятельности (экономической, политической, культурной, информационной и т.н.) всех стран, формирующих систему мирохозяйственных связей, стремление к унификации и стандартизации национальных экономических систем и политик.

27

28

ЧАСТЬ I. НАЦИОНАЛЬНЫЙ НАЛОГОВЫЙ СУВЕРЕНИТЕТ И МЕЖДУНАРОДНОЕ НАЛОГООБЛОЖЕНИЕ

традиционно связываются с активностью хозяйствующих субъектов в рамках очерченных государственных границ. Соответственно, при формировании национальной налоговой политики в начале XXI в., как и в предшествующие периоды экономического развития, внешним факторам пока еще не уделяется должного внимания.

Тем не менее, глобализация делает все более прозрачными не только таможенные, но и фискальные границы между странами. Она содействует международному движению основных факторов производства, приводит к росту зарубежных доходов хозяйствующих субъектов, существенно упрощает процесс пересечения национальными налогоплательщиками государственных границ. И чтобы не проиграть в длящемся веками соперничестве «жертвы и налога» - налогоплательщиков и государства - любому национальному правительству необходимо подстраиваться под те процессы, которые оказывают влияние на формирование суверенной налоговой политики в современном глобализирующемся мире, определяют вектор модификации налоговых систем различных стран.

Для того чтобы выявить фундаментальные изменения, происходящие в настоящее время в сфере формирования доходов различных государств и существенным образом затрагивающие принципы, на основе которых функционируют налоговые системы и строится национальная налоговая политика на рубеже XX-XXI вв., полезно проследить особенности эволюции национальных налоговых систем. Налоги, как известно, появились на самой заре истории развития института государства, и им насчитывается не одна сотня лет. Финансовая наука учит, что налоги являются неотъемлемым атрибутом государства, главным источником государственных доходов. Соответственно, налоговые системы всех без исключения стран мира возникли и развивались одновременно с эволюцией института государственности задолго до возникновения нынешней системы мирохозяйственных связей, когда внешнеэкономические операции между хозяйствующими субъектами не носили столь масштабный характер, как сегодня. Безусловно, это наложило определенный отпечаток на действующую структуру налоговых систем различных государств и характер проводимой национальной налоговой политики.

Еще менее столетия назад большая часть доходов физических и юридических лиц образовывалась из источников, находящихся внутри одной отдельно взятой страны (национальная принадлежность к которой и была характерна для данных экономических агентов), а внешнеэкономические связи между разными государствами не отличались достаточной стабильностью и устойчивостью. Конечно, первая волна глобализации, характерная для конца XIX - начала XX вв., вывела наиболее крупные и конкурентоспособные национальные компании ведущих стран Европы и Северной Америки на просторы мировой экономики, способствовала началу международной миграции трудовых ресурсов и началу активной внешнеэкономической деятельности физических лиц. Это не могло не найти своего отражения в налоговой сфере: заключаются первые межгосударственные соглашения о налогообложении доходов и имущества физических и юридических лиц,12 совершенствуются нацио

12 Первое международное налоговое соглашение было подписано в 1843 г. В период бурною развития первой) этана глобализации - с 1894 по 1913 гг. - было заключено одиннадцать двусторонних пало-

2. Особенности эволюции национальных налоговых систем в условиях глобализации

29

нальные налоговые законы, предметом регулирования которых все чаще становятся внешнеэкономические операции. Вместе с тем нужно признать, что накануне Первой мировой войны прямые (подоходные) налоги еще не превалировали в структуре национальных налоговых систем ведущих стран мира. Основу большинства налоговых систем на рубеже XIX-XX вв. составляли косвенные налоги и сборы, а также налоги на имущество, поэтому государство в сфере ВЭД было заинтересовано лишь в сборе таможенных пошлин с внешнеторговых операций.

Кроме того, «черные годы дезинтеграции» - период между двумя мировыми войнами XX в., а также распад мира на две конкурирующие между собой системы - мировое капиталистическое и мировое социалистическое хозяйство - отнюдь не способствовали росту экономической открытости национальных экономик и дальнейшему продвижению межгосударственного сотрудничества в налоговых вопросах. Хотя межгосударственное взаимодействие в налоговой области продолжало развиваться в рамках Финансового комитета Лиги Наций - организации, стремившейся объединить в своих рядах все страны мира, целый ряд экономически сильных государств (таких, как Германия, Италия, СССР, Япония) в силу разного рода политических обстоятельств остался за рамками данного процесса.

Вплоть до второй половины XX в. в условиях, когда подавляющее большинство индивидуальных налогоплательщиков и предприятий вели свою деятельность главным образом в одной стране, а политические и экономические границы между государствами не отличались высокой степенью открытости и прозрачности, локализованным в рамках национальных хозяйств оставалось и налогообложение. Национальные налоговые администрации полностью контролировали доходы своих податных субъектов на собственной фискальной территории, а государственные финансы не испытывали сколь либо заметного воздействия со стороны внешней среды. В основе действовавших национальных налоговых систем того времени лежало налогообложение, основанное на концепции национальной привязанности (nationality link) физических либо юридических лиц к данному государству.

В подобных условиях развития налоговые системы различных стран обладали высокой степенью автономности друг от друга и от внешнего мира и, соответственно, отпадала необходимость в координации национальных налоговых политик двух или более государств. Несмотря на некоторый прогресс в сфере заключения международных налоговых соглашений,13 в первой половине XX в. налоговые взаимоотношения между странами продолжали характеризоваться минимумом контактов между национальными налоговыми администрациями. Налоговая политика считалась исключительно внутренней экономической задачей, а субъекты хозяйственной деятельности (и их факторы производства) не отличались достаточной мобильностью.

говых соглашений, касающихся общих аспектов предотвращения международного двойного налогообложения, и ряд налоговых соглашений, действие которых распространялось на отдельные виды налогов (см. Pires М. International Double Taxation of Income. — Deventer; Boston, 1989. — P. 95.)

13 Если в 1899-1919 гг. было подписано 24 международных налоговых соглашения, то в 1919-39 гг. число таких заключенных соглашений достигло 256 (см. Cartou L. Droit fiscal international et еигорёеп. — Paris, 1986. - P. 120.).

30

ЧАСТЬ I. НАЦИОНАЛЬНЫЙ НАЛОГОВЫЙ СУВЕРЕНИТЕТ И МЕЖДУНАРОДНОЕ НАЛОГООБЛОЖЕНИЕ

Однако вторая половина XX в. внесла в традиционный и длившийся веками процесс национального налогообложения существенные коррективы. Набирающая обороты глобализация системы мирохозяйственных связей привела к фундаментальным изменениям как внешней, так и внутренней среды формирования национальных налоговых систем. Глобализация раздвинула границы, в рамках которых была локализована хозяйственная деятельность физических и юридических лиц, а появление современных средств телекоммуникаций (включая Интернет) существенно упростило финансовые трансакции между странами и революционизировало международную торговлю услугами.

В новых условиях хозяйствования значительная часть и компаний, и частных лиц становится субъектами ВЭД, и с каждым годом все большая доля доходов и активов экономических агентов образуется за рубежом. Так, к концу XX в. до 87% активов швейцарской компании Nestle - признанного мирового лидера в процессе глобализации деятельности бизнеса - находилось вне Швейцарской Конфедерации, а доля зарубежных продаж компании в общем объеме продаж при этом составила 98% (доля зарубежных доходов компании при этом была примерно такой же). Для компаний - резидентов стран Европейского Союза (ЕС-15) в середине 1990-х гг. показатели в среднем составили: зарубежные активы в общем объеме активов - 37%; зарубежные продажи в общем объеме продаж - 38%. Соответствующие средние показатели для ведущих компаний США были равны 33 и 27%, для японских корпораций - 16 и 26%.14

Капитал и трудовые ресурсы, став мобильными в современной мировой экономической системе с расплывчатыми границами между странами и развитой телекоммуникационной и транспортной инфраструктурой, устремились на просторы мировой экономики. При этом существенно возросла и возможность финансовых махинаций налогоплательщиков для введения в заблуждение соответствующих налоговых органов. По данным Управления общей бухгалтерской отчетности Конгресса США в период 1996-2000 гг. более 60% американских корпораций (включая 35% крупных) не платили федеральный налог на прибыль, используя различные способы налоговой оптимизации, в том числе и международное налоговое планирование.15 Другой пример: одна лишь деятельность дочерней компании британского концерна «Водафон» - «Водафон Германия» - привела к тому, что государственный бюджет ФРГ не досчитался в виде налогов около 50 млрд евро.16

Вектор развития национальных налоговых систем на протяжении XX в. от прежней концепции национальной привязанности экономических агентов изменился в сторону организации налогообложения на основе глобальных критериев (концепция налогового резидентства, ставшая основой национальных налоговых законодательств, предполагает учет и обложение глобальных (совокупных) доходов хозяйствующих субъектов в юрисдикции их резидентства). Налоговые адми

14 См. World Investment Report 1997: Transnational Corporations, Market Structure and Competition Policy. — New York; Geneva, 1997. — P. 29, 35.

15 См. Маккинном Дж. Налоговикам США нс хватает денег// Ведомости. — 2004. — 13 апреля.

1(1 См. «Водафон» нашел налоговую лазейку для 50 миллиардов //www.dw-world.de/russian/, 08.06.2004.

2. Особенности эволюции национальных налоговых систем в условиях глобализации

31

нистрации осознали, наконец, важность контроля зарубежных доходов своих резидентов, они стремятся выйти за пределы своей фискальной территории в попытке увеличить налоговые поступления в соответствующий бюджет. Физические и юридические лица теперь, как правило, обязаны платить налоги на все свои зарубежные доходы в той стране, налоговыми резидентами которой они признаются.

Однако в современной глобализирующейся экономике национальным налоговым администрациям в погоне за глобальными доходами своих налогоплательщиков-резидентов приходится противостоять мобильности податных субъектов, учитывать новые формы ведения бизнеса (электронная коммерция, Интернет-банкинг и др.) и новые формы доходов, вести конкуренцию с налоговыми администрациями других стран. В свою очередь, налогоплательщики располагают все большими знаниями о механизмах оптимизации налоговых платежей, к их услугам целый штат самых квалифицированных налоговых консультантов и адвокатов.

Еще Адам Смит в «Исследовании о природе и причинах богатства народов» говорил о том, что мобильные факторы производства очень сильно подвержены влиянию налоговых ставок и реагируют на жесткость проводимой налоговой политики. Они с легкостью перемещаются туда, где налоги ниже:

Владелец капитала - есть собственно гражданин всего мира и не связан необходимостью с какой бы то ни было страною. Он не замедлит оставить государство, в котором его подвергают оскорбительным обыскам для обложения обременительным налогом, или переведет свой капитал в страну, в которой он может вести свои дела и пользоваться своим имуществом без стеснений.

СмитА. Исследования о природе и причинах богатства народов. — СПб., 1866. — Т. 3. — С. 228.

Такие действия налогоплательщиков, по мнению Смита, тяжело отразятся на национальной экономике, ибо удалением своего капитала за рубеж предприниматель

...прекратит всю промышленность, какая содержалась в стране этим капиталом, т.к. капиталом обрабатывается земля и т.к. им Же приводится в деятельность труд. Налог, изгоняющий из страны капиталы, неизбежно погубит все источники дохода как государя, так и всего общества. Это удаление капиталов необходимо должно более или менее уменьшить не только доставляемую ими прибыль, но и поземельную ренту и заработную плату.

СмитА. Исследования о природе и причинах богатства народов. — СПб, 1866. — Т. 3. — С. 228.

То, что было возможно во времена Смита (в конце XVIII в.), стало еще проще осуществлять в наши дни, когда перевод капиталов между странами осуществляется со скоростью нажатия клавиш компьютера. Глобализация подрывает некогда устоявшуюся монополию национальных государств на налогообложение соответствующих податных субъектов, поскольку налогоплательщики получили возможность переходить национальные границы, которыми лимитируется фронт деятельности налоговых органов, и заставляет адаптировать как национальную налоговую систему, так и реализуемую правительством налоговую политику к быстро меняющейся внешней среде.

32

ЧАСТЬ I. НАЦИОНАЛЬНЫЙ НАЛОГОВЫЙ СУВЕРЕНИТЕТ И МЕЖДУНАРОДНОЕ НАЛОГООБЛОЖЕНИЕ

Минувший XX в., конец которого был отмечен расцветом процесса глобализации, примечателен еще и тем, что именно он считается «золотым веком» для национальных правительств, своеобразным пиком экспансионистской активности общественного сектора экономики. Действительно, исторические особенности развития системы мирохозяйственных связей на протяжении большей части века привели к тому, что в эпоху «кризисов, войн и катастроф» лишь национальные правительства являлись единственными хозяйствующими субъектами, способными взять на себя ответственность за экономическое развитие страны, быть гарантами социальной стабильности в обществе. Поэтому роль государственного сектора в экономике неизменно возрастала на протяжении всего XX в. Так, если в 1913 г. средний уровень правительственных расходов в большинстве стран, ныне входящих в ОЭСР, был немногим ниже 13% ВВП, то к 1937 г. данная пропорция достигла 23%, в 1960 г. она уже соответствовала 28%, а в период 1960-1980 гг. возросла до 43%. В 1996 г. доля государственных расходов в ВВП в странах ОЭСР равнялась, в среднем, 46%.17

Согласно классической теории финансовой науки, основой общественных финансов являются расходы правительств различных уровней власти. Соответственно, составив смету своих расходов, правительство затем изыскивает возможности по их финансированию. И если еще до начала Первой мировой войны государственные расходы было возможно в силу их относительно небольшой величины обеспечивать за счет косвенного налогообложения18 (таможенные сборы, налоги на предметы потребления) или государственного долга, то к тому моменту, когда государственные расходы достигли практически половины ВВП ведущих стран мира, основным источником их финансирования стали прямые (главным образом, подоходные) налоги. Подоходные налоги стали детищем военного времени,19 но они оказались достаточно удобным средством финансирования государственных расходов и в мирные годы, в связи с чем их роль в системе государственных финансов возрастала, а значение косвенных налогов постепенно уменьшилась.

Между тем «золотой век правительств», эпоха государственной экспансии в экономику, сопровождавшаяся неизменным ростом государственных расходов, как в абсолютном, так и относительном выражении, в конце XX в. подошла к завершению. Вторая половина XX в. наглядно показала не только преимущества, но и ограниченность государственной политики содействия экономическому развитию,

17 Wolf М. The Golden Age of Government // Financial Times. — 2000. — July 12.

18 Так, «железный канцлер» Германии Отто фон Бисмарк еще в 1875 г. заявлял: «С малолетства я высказывался в основном за то, чтобы мобилизовывать средства [в государственный бюджет], но возможности, за счет косвенных налогов» (Цит. по: Все начиналось в десятины: этот многоликий налоговый мир. — М., 1992. — С. 303.).

19 Как известно, впервые подоходный налог был введен в 1798 г. в Великобритании для финансирования войн с Наполеоном (см. напр. Нитши Ф. Основные начала финансовой науки. — М., 1889. — С. 382-383). Такой налог существовал в 1812-1820 гг. в России, в 1862-1872 гг. — в США. Катализатором процесса перехода ведущих стран мира на подоходное налогообложение на постоянной основе (включая подоходный налог с граждан и корпоративный налог на прибыль) стала Первая мировая война, когда подоходные налоги были законодательно установлены и введены в Германии, США, Австрии и некоторых других странах.

2. Особенности эволюции национальных налоговых систем в условиях глобализации

33