/

Author: Белов В.А.

Tags: гражданское право судопроизводство государство и право юридические науки ценные бумаги

ISBN: 5-89158-154-X

Year: 2007

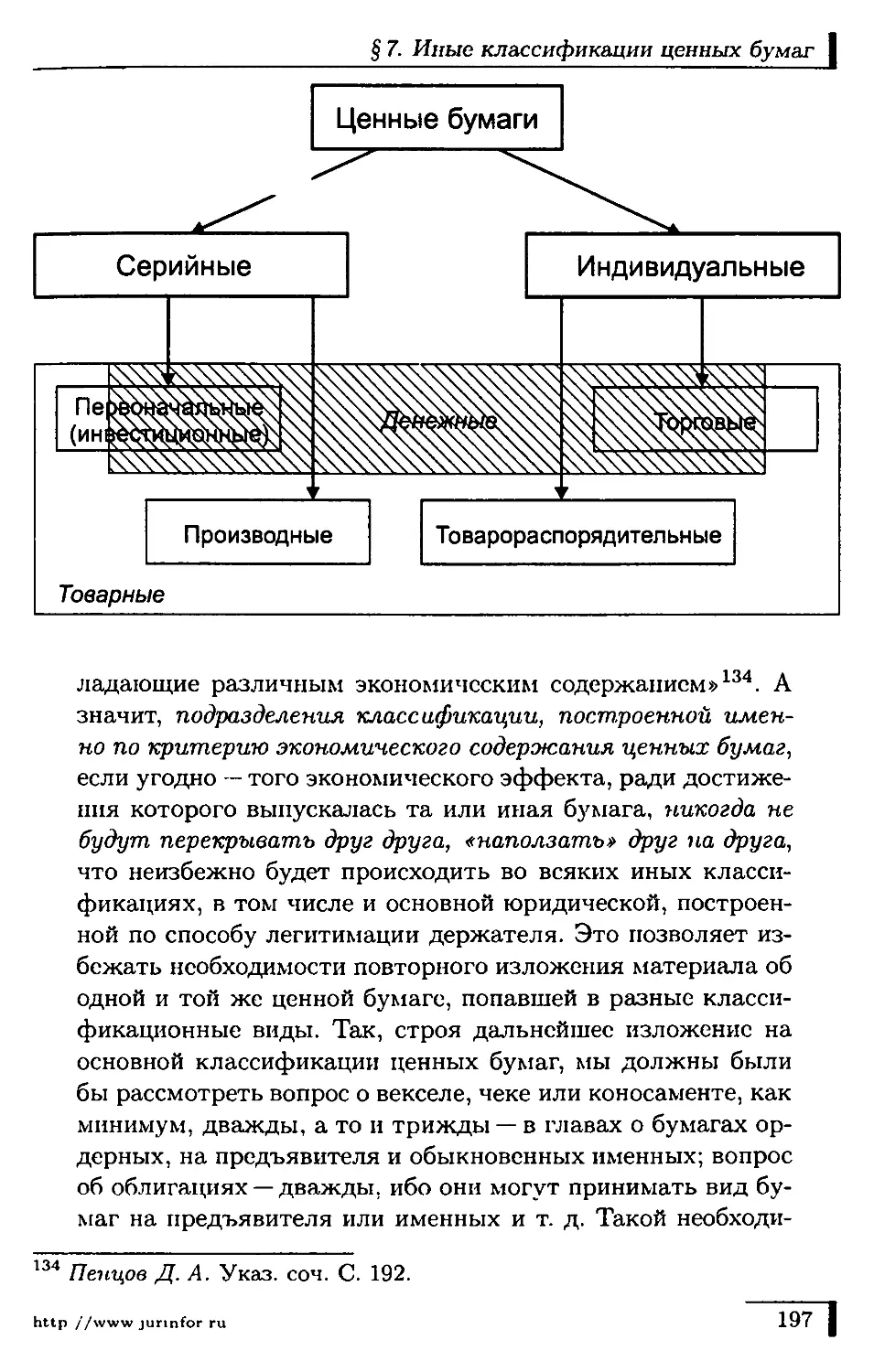

Text

В. А. Белов

ЦЕННЫЕ

БУМАГИ

В РОССИЙСКОМ

ГРАЖДАНСКОМ

ПРАВЕ

Библиотека «ЮрИнфоР®

Библиотека «ЮрИнфоР®

.Основа

В.А. Белов

ЦЕННЫЕ БУМАГИ

В РОССИЙСКОМ

ГРАЖДАНСКОМ

ПРАВЕ

Учебное пособие

по специальному курсу

Том I

Издание второе,

переработанное и дополненное

.111*

Москва

«Центр ЮрИнфоР®»

2007

ББК 67.99(2)2

УДК 347

Б435

Белов В. А.

Ценные бумаги в российском гражданском праве: Учебное

пособие по специальному курсу. Изд.-е 2-е, перераб. и доп. В 2-х т.

Т. L —М.: «Центр ЮрИнфоР®», 2007. 589 с.

В основу настоящей работы положен текст одноименной книги

1996 г., существенно переработанный с учетом авторских лекций,

которые читаются им на протяжении десяти лет по учебной дисци-

плине «Ценные бумаги как объекты гражданских прав» студентам

старших курсов специализации кафедры гражданского права юри-

дического факультета МГУ. Работа призвана дать представление о

ценных бумагах, прежде всего, как объектах гражданских прав.

Книга может быть использована студентами юридических ву-

зов и факультетов как пособие по специальному курсу, а также спе-

циалистами, профессионально работающими с ценными бумагами,

для юридического самообразования (при условии предварительно-

го изучения ими общих положений гражданского права).

Зарегистрированный патент К* 50863 Государственным реестром про-

мышленных образцов РФ 16 августа 2002 г.

ISBN 5-89158-154-Х © В. А. Белов, 1996, 2007

ISBN 5-89158-155-8 (Т. I) © «Центр ЮрИнфоР®», 1996, 2007

Предисловие

5 декабря 2005-го года исполнилось десять лет со дня под-

писания в печать первого издания этой книги, не только снис-

кавшей известную популярность у читателей, но и оцененной

некоторыми из них как яркий пример псевдонаучного про-

изведения. В году же 2003 минуло уже десятилетие с того

времени, когда мы имели счастье представить читателям на-

шу самую первую монографию — краткое учебное пособие под

названием «Ценные бумаги: Вопросы правовой регламента-

ции» — быть может, кто-то еще помнит эту книжечку. Истек-

шие годы привнесли известные изменения как в экономиче-

скую, так и в юридическую составляющую бытия современ-

ного российского общества. С течением этого времени эволю-

ционировали, разумеется, и взгляды автора. Последнее обсто-

ятельство стало причиной внесения некоторых (не слишком

значительных) изменений в теоретическую часть предшеству-

ющего издания; первое же — поводом к существенному обнов-

лению догматической составляющей данного издания.

В основу настоящей работы положен текст книги 1996 г.,

существенно переработанный с учетом авторских лекций, ко-

торые читаются им на протяжении вот уже восьми лет по

учебной дисциплине «Ценные бумаги как объекты граждан-

ских прав» студентам 4-го (реже — 5-го) курсов специализа-

ции кафедры гражданского права юридического факультета

МГУ. Их содержание, естественно, изменялось по мере изме-

нений и дополнений действующего законодательства и сораз-

мерно тому развитию, которое переживали авторская мысль

и эрудиция. Смеем надеяться, что выпускаемое ныне в осовре-

мененном и несколько модернизированном (в том числе и в ча-

сти структуры изложения) виде, это пособие, которое может

быть обозначено как курс лекций с элементами хрестома-

http-//www jurinfor.ru 5 I

| Предисловие

muu, также найдет своих критиков и почитателей. Специаль-

но для тех читателей, которые будут всеми силами стремиться

узреть и в этом издании работы продолжение се «псевдонауч-

ных» свойств, подчеркиваем: назначение этой книги - чисто

учебное] на какое-либо новое слово в гражданско-правовой на-

уке мы в данном случае и не претендуем. Надеемся, что если

даже они ничего более не знают, то разница между научной

и учебной литературой им известна.

По сравнению с предыдущим изданием здесь не помеща-

ется наш авторский проект закона о ценных бумагах - время

показало, что его предложение было несколько поспешным.

Материал главы об истории становления и развития цен-

ных бумаг существенно увеличен и распределен по соответ-

ствующим местам курса — введению и главам, повествующим

о соответствующих ценных бумагах. Материал о безналичной

(бездокументарной) форме выпуска ценных бумаг в настоя-

щем пособии нс излагается, поскольку по сему вопросу имеет-

ся наша специальная монография, из которой читатель смо-

жет почерпнуть все, необходимые по данной проблеме, сведе-

ния, как содержательные, так и библиографические. Матери-

ал о бланках ценных бумаг также снят по причине наличия

обширных ссылок на литературу по бонистике, содержащей

многочисленные образцы разнообразных ценных бумаг.

20 июня 2006 г. Вадим БЕЛОВ

http.//www junnfor ru

Введение

В СПЕЦИАЛЬНЫЙ КУРС

§ 1. Предмет и система курса

1. Ценные бумаги — особый объект гражданских

правоотношений (прав). Настоящий курс призван дать

представление о ценных бумагах, прежде всего, как объектах

гражданских прав.

Ценные бумаги — явление сложное и многогранное. По-

этому изучать его можно с самых различных точек зрения

и позиций.

В общежитейском представлении ценные бумаги ассо-

циируются вовсе не с гражданским правом, и вообще не с

юриспруденцией, а в первую очередь — с экономикой, а бо-

лее предметно — с финансовым рынком и биржевой торгов-

лей. И действительно, ценные бумаги во все времена и у всех

народов были и остаются предметом всестороннего внима-

ния экономической и финансовой науки. Чтобы в этом убе-

диться вполне достаточно заглянуть в любое издание, по-

добное «Торгово-промышленному и финансовому словарю»

1924-1926 гг. или относительно современному «Финансово-

кредитного словарю» 1984-1988 гг. - сколько внимания уде-

лено в этих изданиях разнообразным аспектам, связанным

с выпуском и обращением ценных бумаг. Можно также за-

глянуть в любое современное научно-популярное издание

по этой тематике1, или пролистать подшивку специализи-

рованного журнала, например, «Рынок ценных бумаг». За-

тем, конечно, ценные бумаги связываются с направлением

коллекционирования — бонистикой2. И уже в третью оче-

Первый, пришедший в голову пример: Миркин Я. М. Ценные бумаги и

фондовый рынок. Профессиональный курс. М., 1995, 550 с.

См. замечательный пример издания историко-экономической направ-

ленности, в котором иллюстрационная, бонистическая составляющая

http.//www junnfor ru 7 I

I Введение в специальный курс

редь всплывает представление о ценных бумагах, как пред-

мете правовой регламентации. Да и то, скорее не об объ-

екте гражданских правоотношений, а о чем-то не особенно

понятном, как-то связанном с заграницей и иностранной ва-

лютой и, если уж и не запрещенном, то, по крайней мере,

не поощряемым — ассоциация, воспитанная десятилетиями

советской экономико-юридической системы.

Между тем, ценные бумаги — это один из институтов

гражданского права, который, несмотря на свою относитель-

ную историческую молодость, сегодня с полным основанием

уже может быть назван институтом классическим. Без инсти-

тута ценных бумаг невозможно представить, пожалуй, граж-

данское законодательство ни одного современного развитого

государства. Без гражданско-правовой теории ценных бумаг

не будет полной ни одна цивилистическая доктрина. Трети-

руемые законом и доктриной как объекты гражданских прав

(правоотношений) особого рода, — объекты, выделяющиеся в

особую группу вещей, а по мнению некоторых исследовате-

лей — в особую группу имущественных прав, ценные бума-

ги и должны быть изучаемы, в первую очередь, именно с

этой точки зрения, т. е. как носители особых, специфических

юридически значимых свойств, придающих им в высшей сте-

пени своеобразную гражданско-правовую «физиономию». Та-

кое изучение предполагает исследование прежде всего вопро-

сов теории объектов гражданских прав, теории вещных, обя-

зательственных и корпоративных прав, теории юридических

обязанностей, а также отчасти — теории сделок как специфи-

ческих юридических фактов. Кроме того, поскольку ценные

бумаги используются для оформления гражданских право-

отношений, складывающихся в самых различных областях

предпринимательской деятельности — при создании корпо-

раций и осуществлении управлении их делами, формирова-

сильно превалирует над иными элементами: Таранков В. И. Ценные бу-

маги Государства Российского. Тольятти, 1992, 648 с.

| 8 http-//WWW junnfor ru

§ 1. Предмет и система курса |

нии корпоративных капиталов, бюджетов публичных образо-

ваний и кредитных ресурсов банков, обслуживании отноше-

ний, возникающих при кредитовании и расчетах по конкрет-

ным коммерческим сделкам, при перевозке и хранении това-

ров, в сфере депозитарной деятельности и биржевой торгов-

ли — всякому, желающему осуществить их полное и система-

тизированное изучение, неизбежно придется повторить соот-

ветствующие разделы курса гражданского права, или парал-

лельно слушать соответствующие специальные курсы.

Сказанное не должно служить основанием к выводу об

искусственном, чисто компилятивном характере спецкурса

обо всех ценных бумагах в целом. При всем разнообразии

сфер применения ценных бумаг во всех них имеется нечто

общее, а именно —нормы, положения и принципы, которые

составляют общую (гражданско-правовую) теорию ценных

бумаг. Ценные бумаги подобны ... договорам: сфера их

применения столь же широка и разнообразна, но, вместе

с тем, существует и общее учение о договоре в целом, тео-

рия гражданско-правового договора. Изучение этой теории

предваряет ознакомление с отдельными видами договоров,

точно также, как изучение общей теории ценных бумаг яв-

ляет собою ступеньку к ознакомлению с отдельными вида-

ми ценных бумаг, во всей яркости их красок и всем разно-

образии сфер их применения. Подобно тому, как в рамках

курса договорного права учащийся получает возможность

наблюдать преломление и обогащение характеристик родо-

вой категории (договор) в многочисленных видовых поня-

тиях, точно также в рамках курса о ценных бумагах студент

должен видеть, что изменяется в классических граждан-

ско-правовых отношениях, когда между субъектом и при-

надлежащим ему субъективным правом появляется осо-

бый «посредник» — носитель этого права — ценная бумага.

Можно сказать, что перед нами — курс ценно-бумажного

права.

Актуальность изучения такового в современных усло-

виях вряд ли может вызвать какие-то сомнения. Перевод

российской экономики на принципиально новую систему хо-

http//www.jurinfor.ru 9 I

| Введение в специальный курс

зяйствования, основанную на принципе частного предпри-

нимательства, вовлечение в гражданский оборот большо-

го количества коммерческих и иных организаций, расшире-

ние круга объектов имущественного оборота, потребовали

возрождения многих, казалось, навсегда забытых классиче-

ских частноправовых правовых институтов и конструкций.

Необходимость всемерной охраны прав и интересов участ-

ников экономического оборота заставила обратиться к изу-

ченному и безупречно практически опробованному еще в до-

революционной России правовому инструментарию. Одним

из многих правовых институтов, вызванных к жизни дей-

ствительно реальными потребностями, стал институт цен-

ных бумаг.

Изменение роли и значения ценных бумаг в системе то-

варно-денежных отношений, отразившееся, в частности, в

особом внимании законодателя к регламентации этого ин-

ститута, логично предполагает углубленную гражданско-

правовую теоретическую разработку и самое пристальное

изучение ценных бумаг, прежде всего, с точки зрения их

специфики как объектов гражданских прав.

Анализ практики применения законодательства о цен-

ных бумагах российскими судами и использования его норм

в повседневной коммерческой деятельности позволяет сде-

лать вывод о том, что правовая регламентация ценных бу-

маг представляет собой достаточно сложную специфиче-

скую материю, понимание и аналитический подход к кото-

рой требуют глубокого профессионализма. В сочетании с

отсутствием желания законодателя, практиков и большин-

ства участников экономического оборота предпринять ме-

ры для изучения таковой, данное обстоятельство имеет се-

рьезные негативные последствия. Ценные бумаги зачастую

пытаются трактовать чрезвычайно упрощенно, пренебре-

гая их принципиальными отличиями от договорного права.

Не представляя действительных роли и назначения ценных

бумаг, их пытаются приспосабливать для решения задач,

для которых они в принципе не предназначены (главные

из них — мобилизация денежных средств и снижение нало-

говых платежей). Наконец, юридическая сущность множе-

http //www junnfor г

§ 1. Предмет и система курса |

ства сложных вопросов зачастую закрывается элементар-

ным пересказом (часто даже без использования собствен-

ного текста) норм подзаконных актов, а иногда — рассуж-

дениями экономического толка, причем — зачастую, прямо

заимствованными из работ иностранных экономистов, без

какого бы то ни было их преломления сквозь призму рос-

сийской экономической и социальной ситуации.

Беспомощность юридически малограмотных россий-

ских предпринимателей и населения перед незаконными

действиями лиц, бесконтрольно выпускающих некие «доку-

менты», только лишь по недоразумению именуемые «ценны-

ми бумагами», неспособность практикующих юристов, ра-

ботников судебных и иных правоохранительных органов за-

щитить нарушаемые такими действиями права, стали при-

чиной возникновения целого ряда обстоятельств, оказыва-

ющих острое негативное влияние на российскую экономику

и подрывающих авторитет российского права.

2. Иные ракурсы изучения ценных бумаг. Сказан-

ным вполне объясняется то обстоятельство, что за рамками

настоящего курса оставлено множество тем, которые могут и

должны быть предметом специального изучения, но с иных

точек зрения. Интересно при этом то, что все они вполне мо-

гут быть столь же юридическими, сколь и первая. Другое де-

ло, что далеко не все они интересуют юристов-цивилистов в

одинаковой мере.

Так, например, предметом законодательного внимания

и, следовательно, правового регулирования, традиционно

становятся не только сами ценные бумаги, но и субъект-

ный состав участников рынка ценных бумаг вообще и фон-

дового рынка (рынка эмиссионных бумаг) в особенности.

Всякий ли субъект гражданских правоотношений способен

обязываться ценными бумагами? всякими ли ценными бу-

магами? каждый ли способен приобретать права на ценные

бумаги и из ценных бумаг? Кто может (обладает правоспо-

собностью) осуществлять профессиональную деятельность

на рынке ценных бумаг? каковы условия возникновения и

прекращения этой способности? каково ее содержание? яв-

http.//www junnfor ru

I Введение в специальный курс

ляется ли эта способность для всех общей (универсальной),

или же выделяются ее различные (специализированные) ви-

ды? Перечисленные и многие другие, связанные с ними, во-

просы. также вполне могли бы составить предмет юридиче-

ского изучения.

Юрист может взглянуть на ценные бумаги и вот с какой

еще точки зрения — с позиции изучения юридической (кста-

ти — нс только гражданской, но и публично-правовой) сто-

роны операций и сделок с ценными бумагами. Какие юри-

дические особенности привносятся в те или иные традици-

онные операции и сделки тем обстоятельством, что их объ-

ектом становится не что-нибудь, а ценные бумаги? Что ме-

няется в договоре, скажем, купли-продажи — в его содержа-

нии, заключении, технике исполнения вытекающих из него

обязательств — от того, что его предметом становятся цен-

ные бумаги как таковые или, тем паче, отдельные ценные

бумаги — акции, облигации, векселя и т. и.? Нс существует

ли каких-то публично-правовых ограничений на соверше-

ние тех или других сделок с ценными бумагами? В какой

мере сами ценные бумаги могут служить делу оформления

тех или других гражданско-правовых сделок? И т. д. и т. п.

3. Регулирование ценных бумаг другими (кроме

гражданского) отраслями права. Несомненно, можно

указать и на ряд других юридических ракурсов, с которых

можно рассмотреть институт ценных бумаг. Для этого доста-

точно вспомнить, что его регламентация осуществляется нор-

мами не только права гражданского, но и нормами других

отраслей права. Желая иметь максимально полное, всесто-

роннее представление о юридической стороне тех или иных

жизненных отношений, нужно обратиться ко всякому их юри-

дическому значению, а не только к гражданско-правовому.

Пресловутые ценные бумаги приобретают особенно-

сти правового регулирования благодаря постановлениям не

только гражданского, но и, например, валютного законода-

тельства, законодательства о бюджете и налогах. Предпи-

сания о некоторых видах ценных бумаг можно найти в зако-

п7

http://www.jurinfor ru

§ 1. Предмет и система курса

нодательстве приватизационном, транспортном и земель-

ном. Административное и уголовное право интересуются

различными аспектами незаконного изготовления и исполь-

зования ценных бумаг. Наконец, с ценными бумагами при-

ходится иметь дело и законодательству процессуальному,

причем, не только законодательству о нотариате, граждан-

ском и арбитражном процессе, что еще, в общем, понятно

и естественно, но и нормам процесса административного и

даже уголовного. Все эти вопросы оставлены, разумеется,

за пределами настоящего спецкурса.

Нужно иметь в виду также и следующее. Необходи-

мо отличать вопросы о самих ценных бумагах как объек-

тах гражданских прав, от вопросов, очень тесно связан-

ных с ценными бумагами, но относящихся, строго гово-

ря, к иным подразделениям гражданско-правовой теории

(о субъектах правоотношений с ценными бумагами, содер-

жании этих правоотношений, их осуществлении и защите,

действиях и иных юридических фактах, вызывающих воз-

никновение и динамику этих правоотношений и т. д.). Это,

пожалуй, самая тонкая грань, разделяющая материал спе-

циального курса, посвященного всем ценным бумагам в це-

лом, как объектам гражданских прав, от материалов, с од-

ной стороны — более широких, а с другой — более узких

специальных дисциплин — акционерное право (охватывает

акции, сертификаты акций, квитанции и свидетельства на

акции, депозитарные акции и расписки), кредитно-заемные

отношения (облигации), государственный кредит (государ-

ственные ценные бумаги), алеаторное право (инвестицион-

ные паи, рентные свидетельства, ипотечные сертификаты

участия, лотерейные билеты), жилищное право (жилищ-

ные облигации и сертификаты), вексельное (векселя), чеко-

вое (чеки), банковское (банковские сертификаты, сберкниж-

ки и карточки), морское (коносаменты), складское (рецеп-

ты, варранты, сохранные свидетельства), ипотечное (обли-

гации с ипотечным покрытием, жилищные облигации, за-

кладные), биржевое право (опционы, фьючерсы, фондовые

варранты). Образно говоря, всякая ценная бумага может

быть рассмотрена как «точка отсчета» для бытия отдель-

ной самостоятельной цивилистической дисциплины; задача

ttp://www jurinfor.ru 13

| Введение в специальный курс

настоящего курса — собрать эти точки в некий пучок, после

чего сделать горизонтальный срез с этих дисциплин. То об-

щее, что сконцентрируется в собранном пучке + то, что мы

увидим на срезе и составит материал настоящего спецкурса.

Так, например, рассматривая вексель как ценную бума-

гу мы должны описывать именно сам вексель - его право-

вое регулирование, форму и содержание в догматическом и

историческом развитии, в том числе раскрываемое с пози-

ций юридической науки. И все. Иные вопросы — о много-

численных институтах вексельного права, вексельных пра-

воотношениях, институтах и конструкциях, находящихся

вне вексельного права, но, тем не менее, связанных с ним

(вексельная право- и дееспособность, вексельное и валют-

ное право, векселя и налоги, векселя как средство соверше-

ния преступлений и т. п.) — тематикой настоящих Лекций

не охватываются и могут быть изучены читателями само-

стоятельно по специальной литературе.

4. Система курса. Повторимся, что в рамках настоящего

курса предполагается изучать ценные бумаги, рассматривая

их как особый объект гражданских прав и правоотношений.

Известно, что наиболее удобной формой углубленного изуче-

ния узкого, но актуального предмета, является изучение спе-

циального курса (спецкурса).

Кафедральный спецкурс преподается по определенной

кафедре; наш, очевидно, тяготеет к кафедре гражданского

права. Специальный курс, предназначенный для прочтения

студентам нескольких кафедр одного научного (в нашем

случае — цивилистического) направления (мы говорим о ка-

федрах гражданского, предпринимательского и коммерче-

ского права), именуется межкафедральным. В любом своем

варианте специальный курс не увеличивает нагрузки сту-

дентов специализаций, к которым не имеет непосредствен-

ного отношения, т. е. в полной мере оправдывает свое на-

именование специальным.

Специальный курс преподается в течение учебного се-

местра, т. е. в продолжение 28 32 академических часов.

Этот промежуток времени достаточен, чтобы с одной сто-

http://www junnfor ru

______________________________§ 1. Предмет и система курса |

роны, позволить преподавателю раскрыть содержание охва-

ченной им темы с достаточной полнотой, но, вместе с тем, и

не столь продолжителен, чтобы провоцировать лектора на

искусственное «размывание» предметных рамок читаемого

курса.

Сказанным о предмете дисциплины (в п. 1 настоящих Лек-

ций) и о жанре ее преподавания -специальном курсе (выше)

в полной мере предопределяется и систематизация матери-

ала (структура) курса.

Во Введении излагаются вопросы о предмете и систе-

ме курса, очерчивается круг литературных и нормативных

источников, с которыми придется работать, а также пред-

лагается краткая историческая справка о причинах возник-

новения и тенденциях развития исследуемого института.

В главе первой разбираются основные положения общей

гражданско-правовой теории ценных бумаг, а именно — вы-

являются и анализируются основные признаки понятия цен-

ных бумаг в их доктринальном и догматическом освещении.

При этом центральное внимание уделяется такому свойству

ценных бумаг, как их публичная достоверность и обуслов-

ливаемой этим свойством основной проблеме теории ценных

бумаг — проблеме независимости прав держателя бумаги от

прав своих предшественников. В завершение разбирается

вопрос о месте ценных бумаг в системе гражданско-право-

вых институтов и конструкций.

В главе второй дается обзор различных классификаций

ценных бумаг и, в первую очередь — основной из них, кото-

рая проводится по способу легитимации держателя бумаги

(М. М. Агарков). Отдельно изучается каждый, выделенный

по этому критерию вид ценных бумаг — бумаги на предъ-

явителя, ордерные и именные. В учебно-методических це-

лях обосновывается классификация, построенная по крите-

рию экономической цели, достижению которой служит вы-

пуск (выдача) ценных бумаг на инвестиционные (эмисси-

онные), торговые, товарораспорядительные и производные

ценные бумаги3.

3 Мы сочли возможным отказаться от помещения в настоящее издание

очерка о бездокументарных ценных бумагах — новом институте граж-

http //www jurinfor ru 15 I

| Введение в специальный курс

Главы с третьей по шестую посвящены изучению соот-

ветствующего вида ценных бумаг — соответственно, инве-

стиционных (акций, облигаций, банковских сертификатов,

инскрипций, купонов и др.), торговых (векселей и чеков),

товарораспорядительных (коносаментов, складских свиде-

тельств, закладных, экземпляров и копий векселей и че-

ков) и производных (опционов эмитента, опционных сви-

детельств, фондовых варрантов, депозитарных расписок

и др.).

Завершается курс седьмой главой — о возможности и по-

рядке восстановления прав по утраченным ценным бума-

гам, а говоря точнее — восстановления утраченной легити-

мации бывших держателей ценных бумаг. В принципе она

данского права, который, по общепринятому ныне мнению, является под-

видом ценных бумаг, выделяемым по форме выпуска. Причиной этого

является наличие по данному вопросу нашей специальной монографии

«Бездокументарные ценные бумаги (научно-практический очерк)», вы-

шедшей тремя изданиями в АО «ЮрИнфоР» в 2001-2003 гг., а также

в переводном (англоязычном) варианте (Belov V. A. Paperless securities:

Third Revised Edition. Translated, with an Introduction, by W. E. Butler

& M. E. Gashi-Butler. London, 2003). В данной работе мы доказываем

ошибочность общепринятого воззрения по этой проблеме и формулиру-

ются основные начала, в соответствии с которыми должно строиться

гражданско-правовое регулирование отношений, связанных с примене-

нием пресловутых бездокументарных ценных бумаг.

Лица, солидарные с господствующим мнением и считающие бездоку-

ментарные ценные бумаги разновидностью ценных бумаг, вполне могут

рассматривать эту монографию как органичную составную часть настоя-

щих Лекций. Читатели же, солидарные с нашей позицией — т. е. рассмат-

ривающие бездокументарные цепные бумаги как особенный, оригиналь-

ный, специфический институт гражданского права — должны, как нам

представляется, поприветствовать наш отказ от его изучения под единой

обложкой с классическими ценными бумагами. К сожалению, полностью

отрешиться от рассмотрения бездокументарных ценных бумаг нам не

удалось: современное российское законодательство и правоприменитель-

ная практика пошли по такому пути, который исключает возможность

простого игнорирования его положений, относящихся к бездокументар-

ным эмиссионным ценным бумагам, поскольку таковые распространены

им и на классические (документарные) именные эмиссионные цепные

бумаги.

| 16 http-//www junnfor.ru

§ 2. Обзор литературы по курсу

могла бы быть с равным успехом отнесена к общей теории

ценных бумаг, если бы нс одно «но»: глава эта имеет чи-

сто процессуальный характер; образует, если угодно, зача-

ток специфической подотрасли - ценно-бумажного процес-

суального права. Формирование этого подразделения в сво-

ем полном и законченном виде — дело будущего, причем,

пока еще сложно судить, насколько далекого. Зависит все,

на наш взгляд, от того пути, по которому пойдет практика

применения законодательства о ценных бумагах: чем боль-

ше она будет ориентироваться на нормы частные (видовые),

тем меньше шансов, что намеченное нами ценно-бумажное

процессуальное право когда-нибудь сформируется. И наобо-

рот: чем последовательнее практика пойдет по пути предпо-

чтения норм-обобщений, относящихся до родового понятия

ценных бумаг, тем скорее выработается общая часть про-

цессуального законодательства о ценных бумагах; рядом с

институтами мортификации и амортизации ценных бумаг в

ГПК вполне могут появиться особые правила о подсудности

споров из ценных бумаг, о специальном (упрощенном и уско-

ренном) виде (а, быть может, и нескольких видах) судопро-

изводства по ценным бумагам, особых правилах обращения

взыскания на имущество должников по ценным бумагам.

Высказанное предположение подтверждается, в частности,

тем, что уже в действующем законодательстве наличеству-

ют нормы, устанавливающие особенности виндикации цен-

ных бумаг и обращения взыскания на ценные бумаги, а так-

же — тот факт, что арбитражной практикой уже выработан

ряд правил об особенностях судопроизводства по вексель-

ным спорам.

§ 2. Обзор литературы по курсу

5. Общая литература (история и экономика). Цен-

ные бумаги, будучи предметом внимания со стороны разно-

образных наук, с течением времени сделались предметом и

специальной научной литературы, главным образом — исто-

рической, экономической и юридической. Нас в рамках настоя-

щего Курса, естественно, будет интересовать преимуществен-

http.//www junnfor ru 17 I

| Введение в специальный курс

но литература последнего рода, а в рамках этой последней —

сочинения цивилистической направленности.

Вместе с тем, пренебрегать исследованиями историков

и экономистов также ни в коем случае не следует.

Исторический прием позволяет юристу увидеть не

только исследуемый им институт в его первоначальном ви-

де, всех последующих фазисах и этапах его поступательно-

го развития, но и проследить тс условия, на фоне которых

такая эволюция происходила. Выявление в числе этих усло-

вий тех, которые были причинами возникновения и дина-

мики изучаемого явления, позволяет не только объяснить

его современный смысл и назначение, но и спрогнозировать

его дальнейшее развитие. Специальных русскоязычных со-

чинений по истории ценных бумаг в целом нам неизвестно;

имеющиеся исследования касаются, главным образом, ис-

тории отдельных ценных бумаг, главным образом - акций

и векселей, отчасти —облигаций, чеков, коносаментов и за-

кладных, и представляют собой, обыкновенно части сочине-

ний более обширных и посвященных либо юридической, ли-

бо экономической тематике4. Все они будут названы ниже,

по мере изложения материала об отдельных ценных бума-

гах. Интересные исторические факты сообщаются обыкно-

венно в статьях энциклопедического назначения, а также в

сочинениях научно-популярного характера. Таковы, в част-

ности, работы Фернана Броделя «Материальная цивилиза-

ция, экономика и капитализм XV-XVIII вв.» (В 3-х тт. М.,

1986, 1988 и 1992 гг.; особый интерес представляет второй

том, под названием «Игры обмена»), Гарольда Дою. Берма-

на «Западная традиция права: Эпоха формирования» (М.,

1994 и 1998 гг.), а также лекции Ф. Я. Полянского по курсу

экономической истории зарубежных стран (по эпохе феода-

лизма—М.. 1954, капитализма —М., 1961 и империализма

(два выпуска) —М., 1973 и 1975).

Что же касается трудов экономической направленно-

сти, то в процессе изучения настоящего Курса было бы,

4 Отдельную область представляют собой работы по истории банковского

дела.

http-//www junnfor ru

§ 2. Обзор литературы по курсу |

на наш взгляд полезным освежить в памяти, а возможно,

и впервые ознакомиться, с произведениями классиков по-

литэкономической науки, в том числе с такими, как «Капи-

тал» К. Маркса, «Развитие капитализма в России», «Им-

периализм как высшая стадия капитализма» и «Тетради

по империализму» В. И. Ленина, «Финансовый капитал»

Р. Гильфердинга (многократно издавался русский пере-

вод И. И. Степанова (Степанова-Скворцова) — в 1912, 1918.

1922, 1924, 1925, 1931 и 1959 гг.), одноименный труд Л. Кона

(М., 1925 и 1927), «Современный капитализм» В. Зомбарта

(Пер. с нем под ред. В. Базарова, И. Степанова. М., 1930);

«Фондовый капитализм» Р. Лифмана (см. русский перевод

Л. И. Кунина под ред. А. Б. Штерна. — М., 1930). Кроме

того, нам представляется небесполезным, если бы учащиеся

хотя бы и самым схематическим образом, но все же озна-

комились бы с основными трудами следующих отечествен-

ных теоретиков денежного обращения, кредита, финансо-

вого и банковского дела — С. Л. Выгодского, К. К. Гат-

тенбергера, В. П. Дьяченко, А. Н. Зака, И. И. Кауфмана,

3. С. Каценеленбаума, Д. А. Лоевецкого, П. П. Мигулина,

А. С. Микаеляна, А. А. Миклашевского, Е. Е. Преображен-

ского, Г. Я. Сокольникова, И. А. Трахтенберга, Л. И. Фрея,

Л. Н. Юровского, Л. Н. Яснопольского.

6. Дореволюционная юридическая литература. Цен-

ные бумаги, возникли и начали формироваться как особый

юридический институт в эпоху позднего средневековья. Но

в полную свою силу, как явление макроэкономического мас-

штаба, ценные бумаги показали себя значительно позднее —

в период, который принято называть эпохой империализма.

Ничего удивительного, поэтому, не заключается в том, что

основной вал не только экономической, но и юридической ли-

тературы о ценных бумагах приходится именно на это вре-

мя — конец XIX-начало XX вв., — период перерастания ка-

питализма в свою высшую (и, не исключено, что и вправду

последнюю стадию) — капитализм государственно-монополи-

стический или империализм. Можно считать закономерно-

http //www jurinfor.ru 19 I

| Введение в специальный курс

стью: капиталистические (рыночные) начала, привнесенные в

экономику хотя бы и в самой незначительной степени, стано-

вятся толчком к развитию юридической литературы о ценных

бумагах.

Из числа дореволюционных ученых-юристов, обратив-

ших свое научное око к теме цепных бумаг в том или ином

ее ракурсе, следует назвать, в первую очередь, А. Н. Гейне,

С. М. Гинзбурга, А. И. Каминку, В. Д. Каткова, Л. И. Пет-

ражицкого. И. Г. Табашникова, И. Т. Тарасова, А. Ф. Федо-

рова, П. П. Цитовича, Г. Ф. Шершеневича5. Особенно сле-

дует поставить имя профессора юридического факульте-

та Московского университета Нерсеса Осиповича Нерсесова

(1848-1894 гг.): его работа «О бумагах на предъявителя с

точки зрения гражданского права» (М., 1889; переиздана в

серии «Классика российской цивилистики» в 1998 и 2002 гг.)

заложила первоосновы русской классической гражданско-

правовой теории ценных бумаг.

7. Литература периода НЭПа. В течение 20-х гг. — вре-

мени перехода большевистского правительства к новой эконо-

мической политике (НЭПу), времени попыток создания так

называемого государственного капитализма - также появ-

ляется ряд интересных публикаций по нашей теме. И хотя,

главным образом, они были посвящены акционерному и век-

сельному праву, но именно в эту эпоху у нас издается работа,

которая и по сей день является единственным русскоязычным

источником, в котором сформулированы общетеоретические

основы ценных бумаг как гражданско-правового института.

Мы имеем в виду исследование Михаила Михайловича

Агаркова (1890-1947 гг.) «Учение о ценных бумагах» (М.,

1927; переиздавалось дважды —М., 1993 и 1994, последний

раз — вместе с другим его известным произведением - «Ос-

новы банкового права»). «По своей архитектонике, - писал

5 Библиографические сведения о конкретных исследованиях всех пере-

численных и многих других дореволюционных ученых — см. в Приложе-

нии, в библиографическом указателе.

J 20 http-//www jurinfor ru

____________________________§ 2. Обзор литературы по курсу |

в свое время об этом исследовании некий т. Марков, — это

типичный учебник или курс: первая глава —общая часть,

четыре остальные главы — особенная. ... Методологическая

установка ее, поскольку вообще можно здесь говорить об

установке, - нормативный прагматизм и абстрактный фор-

мализм, а отсюда эклектизм и теоретическая бесплодность.

И эта работа ничем, кроме справочника, быть не может. Да-

же технические недостатки ее издания (как и работы Лун-

ца) - подслеповатый шрифт, плохая бумага и т. д. и срав-

нительно высокая цена - с нашей точки зрения, в общем,

пожалуй, должны быть квалифицированы как положитель-

ные факты»6. Сейчас, по прошествии времени, мы, к сча-

стью, сохраняем возможность по достоинству оценить не

только рецензию т. Маркова - судя по всему, канувшего в

безвестность партийного функционера от юридической на-

уки, по и разруганную им работу М. М. Агаркова уже без

всяких недостатков технического исполнения (оба переиз-

дания — и 1993, и 1994 гг. выполнены на самом высоком

уровне).

Кроме №. №. Агаркова необходимо упомянуть име-

на и таких ученых, как Н. Г. Вавин, С. И. Вильнян-

ский, В. №. Гордон, А. №. Долматовский, №. В. Зимелева,

С. Н. Ландкоф, Л. А. Лунц, А. С. Ратнер, Е. А. Флейшиц,

Л. С. Элъяссон: часть творческого наследия каждого из них

образована трудами в области отдельных видов ценных бу-

маг7.

8. Советская посленэповская литература. Граждан-

ско-правовых публикаций о ценных бумагах советского пери-

ода (после НЭПа) практически не встречается. Все ученые, за-

трагивавшие этот институт в данную эпоху, делали это, глав-

ным образом, применительно к зарубежным правопорядкам

и в рамках более общей тематики (юридические лица, акцио-

нерное право, расчетные и кредитные правоотношения).

6 Марков. Рецензия на книги Л. А. Лунца «Деньги и денежные обяза-

тельства» и М.М. Агаркова «Учение о цепных бумагах» // Советское

право. 1928. № 2. С. 115-117.

Полные литературные указания - см. в конце книги.

http //www.jurinfor.ru

| Введение в специальный курс

При всем заслуженном авторитете имен своих авторов

(А. Б. Альтшулер, А. Г. Гойхбарг. В. В. Зайцева, Н. А. Ка-

закова, А. С. Кокин, М. И. Кулагин, Р. Л. Нарышкина,

Е.А. Флейшиц, К. К. Яичков) их публикации (нередко —

уровня глав и параграфов монографий и учебников), так

или иначе связанные с «ценнобумажной» тематикой, оста-

вались явлением случайным и оттого сколько-нибудь зна-

чимого в научном отношении направления все-таки так и

не образовали. Об акциях забыли уже в середине 20-х гг.,

облигации стали ассоциироваться с «Сеятелем» Остапа Бен-

дера, а то и с «Манькой-облигацией» братьев Вайнеров, а

вексель и коносамент стали почитаться уделом избранных,

оставаясь для рядовых советских граждан синонимом чего-

то непонятного, но чрезвычайно буржуазного.

9. Отечественная современная литература. С нача-

лом преобразовательных процессов в экономической системе,

направленных на замену сперва отдельных её составляющих,

а затем и всей государственной плановой экономики элемента-

ми экономики капиталистической (рыночной), в российскую

жизнь снова ворвались ценные бумаги. В том же взрывном

темпе, в котором проходили процессы создания систем само-

стоятельных хозяйствующих субъектов, действующих на на-

чалах коммерческого расчета, в том числе на финансовом

и внешнем рынках, коммерческих банков и бирж, а также

процессы приватизации, возродилась и литература (сперва

чисто познавательная, справочная, можно сказать, массовая,

а затем и специальная, в том числе гражданско-правовая) по

ценным бумагам.

О переизданиях классических работ Н. О. Нерсесова и

М. М. Агаркова мы уже говорили выше; к ним можно до-

бавить переиздания трудов И. Т. Тарасова «Учение об ак-

ционерных компаниях», П. П. Цитовича «Очерк основных

понятий торгового права», а также Учебника и Курса тор-

гового права Г. Ф. Шершеневича. Затем следует указать

на то, что в 1992-2004 гг. было защищено довольно боль-

шое число кандидатских диссертаций по теории ценных бу-

| 22 http //www junnfor ru

§ 2. Обзор литературы по курсу |

маг в целом, среди которых, помимо нашего научного до-

клада (1996) также и сочинения Г. А. Бакулиной (1992),

А. В. Трофименко (1997). Д. А. Пенцова (1999), М. В. Мит-

рошиной (2000), Д. В. Мурзина (2001), Е. Ю. Трегубенко

(2003), В. Б. Чувакова (2004), а также по отдельным ценным

бумагам--акциям, облигациям, векселям и чекам8. Значи-

тельное число публикаций по общей теории цепных бумаг

осуществлено главой ярославской цивилистичсской школы

Е. А. Крашенинниковым (Ценные бумаги на предъявителя.

Ярославль, 1995) и его учениками9. Известность и популяр-

ность в научных кругах получили монографические пуб-

ликации М. Батлера, А. Ю. Бушева, А. А. Вишневского,

С. П. Гришаева, Д.В. Мурзина, А.Ю. Синенко, Г.Н. Шев-

ченко, Л. Р. Юлдашбаевой и др. Статьи юристов по цен-

ным бумагам стали непременной принадлежностью всех

юридических периодических изданий - как чисто академи-

ческих («Государство и право», «Правоведение». «Вестник

МГУ»), так и практических («Законодательство». «Хозяй-

ство и право», «Юрист» и др.). Больше того: именно пуб-

ликации юристов составляют значительный удельный вес

в изданиях, ориентированных на практических работников

(журналы «Рынок ценных бумаг», «Финансовый бизнес»

и др.). К сожаленью, качество современных публикаций не

столь высоко, сколь велико их количество; вообще состоя-

ние современной цивилистической литературы по ценным

бумагам можно сравнить с пеной взболтанного шампанско-

го: пройдет некоторое время, она осядет и станет очевидно,

что бокал налит вовсе нс полностью, как раньше казалось,

что его можно еще наполнять и наполнять...

10. Иностранная литература. Зарубежная цивилисти-

ческая литература по ценным бумагам чрезвычайно бога-

та и представлена, в частности, именами таких классиков,

как Н. Behrend, Н. Brunner, L. Briitt, W. Conrad, К. Cosac,

К. Crome, К. Gareis, L. Goldschmidt, C. Grunhut, E. Jacobi,

J. Kohler, K. Larenz, H. Leman, P. Oertmann, M. Pappenheim,

8 См. библиографический указатель.

9 См. в особенности тематический сборник статей «Очерки торгового

права» (выпуски 1-11. Ярославль, 1994-2004).

http //www jurinfor.ru 23 I

| Введение в специальный курс_____________________________

Н. Siegel, Cl. Schwerin, R. Sohm, О. Stobbe, E. Thaller, A. Thur,

J. Unger, Ch. Vivante, а также — современных ученых

A. Baumbah, Y. Chaput. A. Jauffret и др.10

§ 3. Дореволюционное российское

законодательство о ценных бумагах

11. Общие представления. До революции специального

законодательства о ценных бумагах в России по сути не было.

На этом фоне несколько неестественным счастливым ис-

ключением смотрится законодательство о векселях: три

вексельных устава11 (1729, 1832 и 1902 гг.), а также Общий

устав о векселях 1912 г. никогда не позволяли забыть об ин-

тегрировании России в мировую экономику и всегда давали

основание говорить о достаточно высокой степени развито-

сти гражданско-правового регулирования вексельного обра-

щения. Устав купеческого водоходства 25 июня / 15 ноября

1781 г. — «... ни больше, ни меньше, как перевод француз-

ского Ордонанса 1681 г. (Ordonnance sur la Marine)»12 —с

многочисленными последующими изменениями и дополне-

ниями составивший вторую книгу Устава торгового, в сово-

купности с уставами конкретных пароходных обществ, ре-

гламентировал коносаменты, а Общий Устав железных до-

рог (сперва 1885 г., а затем — 1906 г.) и Бернская между-

10 Наиболее активно зарубежную литературу по нашей проблематике ис-

пользуют представители ярославской цивилистической школы — см. биб-

лиографические ссылки, содержащиеся в их работах.

11 Здесь и далее источники публикации нормативных актов, к настоя-

щему моменту утративших силу или не подлежащих применению, ука-

зываются только в тех главах настоящей работы, в которых имеются

отсылки к содержанию их норм. Исключение составляют гражданские

кодификации, а также — кодификационные акты транспортного законо-

дательства, источники публикации первоначального текста которых (без

указания источников публикации изменений и дополнений) указываются

здесь, во Введении.

12 Федоров А. Ф. Морское право. Одесса, 1913 С. 14; Шершеневич Г. Ф.

Курс торгового права. Изд.-е 4-е. Т. III. Вексельное право. Морское пра-

во. М., 2003. С. 182.

| 24 http-// www jurmfor ru

§ 3. Дореволюционное российское законодательство о ценных... |

народная конвенция о перевозке грузов по железным до-

рогам 2 14 октября 1890 г. - железнодорожные накладные

(«сухопутные коносаменты»). Наконец, Законы Граждан-

ские13 довольно основательно регулировали закладные кре-

пости (ст. 1642-1653)14, содержали отдельные (разрознен-

ные) предписания об акциях (ст. 548, 2128, 2160 -2174, 2184).

Чеки регулировались правилами соответствующих банков,

а складские свидетельства — положениями, издаваемыми

складами-эмитентами.

Назвать совокупность разрозненных предписаний, лишь

упоминавших отдельные ценные бумаги в связи с их приме-

нением в той или другой области хозяйственной деятельности,

законодательством о ценных бумагах, можно лишь с большой

натяжкой. Причинами столь заметной диспропорции между

законодательством о ценных бумагах в целом и об отдель-

ных их видах и законодательством общегражданским были,

очевидно, инертность и консерватизм русской законодатель-

ной политики, предпочитавшей не вмешиваться в нормировку

новых, едва только выработанных торговой жизнью, инсти-

тутов, и оставлявшей эту высокую, хотя и довольно обреме-

нительную, честь самой этой торговой практике и ее деяте-

лям. Не подлежит сомнению, что рано или поздно с течением

времени и дальнейшим развитием капиталистической (рыноч-

ной) экономики, этот консерватизм был бы непременно пре-

одолен.

Так, в Проект Гражданского Уложения15 предпо-

лагалось включить нормы о бумагах на предъявителя

13 Здесь и далее нами использовалось издание: Законы гражданские

(Свод зак. т. X, ч. 1, изд. 1900 г., по Прод. 1906 г.) с разъяснениями Пра-

вительствующего Сената и комментариями русских юристов. 2-е изд.,

испр. и значит, доп. / Сост. И. М. Тютрюмов. СПб., 1909.

14 Которые, впрочем, сходны с современными закладными лишь по на-

именованию, но не сути.

15 Здесь и далее нами использовалось издание: Гражданское Уложение:

Проек! Высочайше учрежденной Редакционной Комиссии но составле-

нию Гражданского Уложения. С объяснениями, извлеченными из трудов

http //www junnfor ru 25 I

| Введение в специальный курс

(ст. 2119-2133), об особенностях некоторых сделок с цен-

ными бумагами - хранении, купле-продаже на срок, займе,

комиссии и страховании (ст. 1545. 1740, 1761. 1762, 1888,

1920, 2077, 2093. 2511), а также —о праве удержания цеп-

ных бумаг (ст. 1643); кроме того — проектировалось доволь-

но подробное регулирование таких ценных бумаг, как акции

(ст. 37, 1166, 2248, 2263-2265, 2280, 2290 2296, 2300 2305),

облигации (ст. 1166, 2388-2397), чеки (ст. 2107-2118) и пере-

водные письма (ст. 2096-2106). Под наименованием залого-

вых актов фигурировали в Проекте Уложения и закладные

(ст. 1055-1058, 1086-1093, 1143-1145, 1151, 115216). Упоми-

нание о векселях (ст. 2095) связывалось проектировщиками

Уложения с простой отсылкой к специальному (вексельно-

му) законодательству; о накладных (ст. 2008, 2009) — в связи

с их ролью в оформлении отношений по перевозке груза, а

также (ст. 1114) отношений по оформлению заклада товара,

право требования которого удостоверено накладной17.

§4. Гражданско-правовое регулирование ценных

бумаг в Советской России

12. Период НЭПа и советский период. Столь же нс

оформленным было и законодательство о ценных бумагах в

СССР и Советской России. Но здесь причина была в ином: ес-

ли для формирования законодательства о ценных бумагах до

революции просто не хватило времени, то сформироваться в

условиях советского общества и социалистической экономики

такое законодательство просто не могло в силу принципиаль-

ной несовместимости основных начал новой экономической

формации с теми целями, обслуживанию которых назначен

служить институт ценных бумаг.

Редакционной Комиссии / Под ред. И.М. Тютрюмова. Сост. А. Л. Са-

атчиан. В 2-х тт. СПб., 1910.

16 Последние нормы касаются залоговых актов на суда, которые в Про-

екте по-прежнему именуются закладными

17 В этой же связи и в этой же норме упоминалось о коносаментах и

складских свидетельствах.

| 26

http //www jurinfor ru

§4. Гражданско-правовое регулирование ... в Советской России |

О «ценно-бумажном» законодательстве первых лет со-

ветской власти говорить вообще бессмысленно — по сути его

просто не существовало. Политика военного коммунизма в

ценных бумагах не нуждалась и предполагала свернуть не

только их, но и даже денежное обращение18.

Не смогло до конца сформироваться и законодатель-

ство периода НЭПа, переход к которому был лишь времен-

ной. и, как оказалось, весьма непродолжительной, уступкой

буржуазной экономической системе. В 20-е годы был выпу-

щен ряд постановлений ЦИК, СНК и СТО, регламентиро-

вавших отдельные вопросы выпуска и обращения тех или

иных ценных бумаг. В качестве примеров могут быть на-

званы Положение о векселях, утвержденное постановлени-

ем ЦИК и СНК РСФСР от 20 марта 1922 г., постановление

СНК РСФСР от 13 октября 1922 г., запрещавшее частным

лицам выпуск денежных обязательств на предъявителя19;

Декрет ВЦИК и СНК РСФСР от 3 мая 1923 г. о заготов-

лении ценных бумаг: постановления СТО от 29 февраля

1924 г., запрещавшее выпуск денежных суррогатов-, ЦИК

и СНК СССР от 27 июня 1923 г. и от 4 ноября 1924 г. о

переуступке прав по накладным и их дубликатам-, ЦИК и

СНК СССР от 16 января 1925 г. о правах добросовестных

приобретателей бумаг на предъявителя и банковых биле-

тов; ЦИК и СНК СССР от 4 сентября 1925 г. о докумен-

тах, выдаваемых товарными складами и др. Правовой ре-

жим железнодорожных накладных и их дубликатов опре-

делялся Уставами железных дорог сперва — 1920, затем —

1922 и 1927 гг., а статус коносаментов — Положением о мор-

18 Не считая, разве только Декрета СНК РСФСР от 18 апреля 1919 г.

«О регистрации акций, облигаций и прочих процентных бумаг» и из-

данного во имя его развития и исполнения одноименного Постановления

Наркомфина РСФСР от 20 апреля: их успели выпустить до окончатель-

ного перехода к политике военного коммунизма, но до их практического

применения, увы, дело так и не дошло.

19 Однако, Положением о Государственном банке, уставами некоторых

других банков, а также Положением о государственных трудовых сбере-

гательных кассах делались исключения для вкладных денежных доку-

ментов.

http.//www jurinfor ru

27“|

| Введение в специальный курс

ской перевозке 28 мая 1926 г. Лишь Постановлением ЦИК

и СНК СССР от 6 ноября 1929 г. утверждается Положение

о чеках — первый за всю российскую историю акт, кодифи-

цирующий чековое право. Уничтожением частной собствен-

ности на недвижимость с неизбежностью обусловливались

ликвидация поземельного оборота и ипотеки, а значит и

ненадобность таких цепных бумаг, как закладные.

Выпуск государственных ценных бумаг — облигаций и

лотерейных билетов — регламентировался лишь отдельны-

ми (для каждого выпуска издаваемыми) подзаконными ак-

тами союзного и российского Правительств, а также - со-

ответствующих Наркоматов (позднее — Министерств) фи-

нансов; какого-либо общего Закона на этот предмет, кото-

рый ограничивал бы государство определенными рамками

в определении условий выпуска и обращения таких доку-

ментов, не существовало.

Некоторые (отрывочные) положения о ценных бумагах

имелись в ГК РСФСР от 31 октября 1922 г.20; к их числу

относятся примечание 2 ст. 60 (о недопустимости виндика-

ции бумаг на предъявителя), ст. 66. 67, 92 и 93 (о юриди-

ческом значении передачи товарораспорядительных доку-

ментов для перехода права собственности и для установле-

ния залогового права), ст. 342-345 (о временных свидетель-

ствах на акции и самих акциях). Наконец, гл. XXVII ГПК

РСФСР 1922 г. регламентировался способ восстановления

прав из ценных бумаг на предъявителя. Общие положения

о ценных бумагах, а также нормы о бумагах на предъяви-

теля, векселях, чеках и переводных билетах содержались в

одном из проектов Торгового Свода СССР21, который так

никогда и не был принят.

Особую сферу правового регулирования традиционно

составляли операции с ценными бумагами, выраженными в

иностранной валюте (см. Декреты ВЦИК и СНК РСФСР

от 15 февраля 1923 г. «О валютных операциях» и от 19 ап-

реля 1923 г. «О порядке вывоза и перевода за границу ва-

20 СУ РСФСР. 1922. № 71. Ст. 904.

21 См. об этом: Гордон В. М. Система советского торгового права. Харь-

ков, 1924. С. 36.

| 28

http.//www.junnfor.ru

§ 4. Гражданско-правовое регулирование .. в Советской России |

лютных ценностей»; постановления ЦИК и СНК СССР от

17 июля 1925 г. «О торговле фондовыми и валютными цен-

ностями», от 21 марта 1928 г. «О вывозе, ввозе, пересылке

и переводе за границу и из-за границы валютных и фондо-

вых ценностей»; наконец — широко известный в свое время

Указ Президиума Верховного Совета СССР от 30 ноября

1976 г. «О сделках с валютными ценностями на территории

СССР»).

С конца 20-х гг. состав советского законодательства о

ценных бумагах практически не изменялся, если не считать:

(1) замены Положения о морской перевозке Кодексом торго-

вого мореплавания (от 14 июня 1929 г.22); (2) принятия По-

становления СНК СССР от 1 января 1930 г. «О порядке вы-

дачи разрешений на устройство лотерей»23; (3) обновления

(10 февраля 1935 г.) Устава железных дорог24; (4) присо-

единения Советского Союза к Женевским вексельным кон-

венциям 7 июня 1930 г. и вызванного этим обстоятельством

утверждения Постановлением ЦИК и СНК СССР от 7 ав-

густа 1937 г. № 104/134125 Положения о переводном и про-

стом векселе (далее — «Положение о векселях»), и, наконец,

обновление Гражданского кодекса26. Остальное законода-

тельство не только не обновлялось, но и сфера его приме-

нения неуклонно сокращалась. Так, положения ГК об ак-

циях оказались «не у дел» уже в 1927 г., нормы о передаче

накладных и их дубликатов, а также о складских докумен-

22 СЗ СССР. 1929. К» 41. Ст. 366. Был обновлен 17 сентября 1968 г. (Ведо-

мости Верховного Совета СССР. 1968. № 39. Ст. 351); в настоящее время

заменен одноименным российским Кодексом 30 апреля 1999 г. (см. о нем

далее).

23 СЗ СССР. 1930. № 2. Ст. 20; 1933. № 49. Ст. 290.

24 СЗ СССР. 1935. № 9. Ст. 73.

25 СЗ СССР. 1937. № 52. Ст. 221.

26 См.: Гражданский кодекс РСФСР от 11 июня 1964 г. (Ведомости Вер-

ховного Совета РСФСР. 1964. № 24. Ст. 406). В нем сохранились нормы

о юридическом значении передачи товарораспорядительного документа

для перенесения права собственности на его предмет (ст. 136), об особом

правовом регулировании оборота валютных ценных бумаг (ч. 2 ст. 137),

а также о недопустимости виндикации денежных знаков и ценных бума!'

на предъявителя (ст. 154).

http //www junnfor ru 29 I

| Введение в специальный курс

тах утратили актуальность с проведением в начале 30-х гг.

так называемой Кредитной реформы27; чеки (в том их ви-

де, в котором они были предусмотрены Положением 1929 г.)

практически не применялись никогда; векселя и коносамен-

ты остались работоспособны лишь в сфере международной

торговли.

С таким законодательством о ценных бумагах Совет-

ская Россия и подошла к середине 80-х гг. — времени пе-

рестройки, в последующем плавно перетекшей в реформу

экономической, политической и правовой систем.

§ 5. Законодательство периода перехода

к рыночным отношениям

13. Общая оценка. Если законодательные попытки до-

революционной эпохи в отношении ценных бумаг можно на-

звать незавершенными, советской — обреченными, то законо-

дательные потуги периода перехода российской экономики к

рыночному хозяйству заслуживают того, чтобы быть назван-

ными тщетными. Союзные акты о ценных бумагах, содер-

жательно почти во всем превосходившие акты молодой, опья-

ненной ощущением политической независимости и экономи-

ческой самостоятельности России, увы, сознательно игнори-

ровались практикой и не применялись; акты российские же,

взятые сю на вооружение, увы, во многих содержательных

моментах оставляли желать лучшего.

27 Последующий Устав железных дорог Союза ССР 6 апреля 1964 г. (СП

СССР. 1964. № 5. Ст. 36) не содержал норм, которые позволяли бы при-

знать накладную или ее дубликат ценными бумагами; сохранилась эта

печальная традиция и в российском законодательстве — Транспортном

уставе железных дорог 1998 г. (Федеральный закон от 8 января 1998 г.

№ 2-ФЗ // СЗ РФ. 1998. № 2. Ст. 218) и Уставе железнодорожного транс-

порта (Федеральный закон от 10 января 2003 г. № 18-ФЗ // СЗ РФ. 2003.

№ 2. Ст. 170; № 28. Ст. 2891).

| 30 http / /WWW junnfor ru

§ 5. Законодательство периода перехода к рыночным отношениям [

14. Законы СССР о госпредприятиях и коопера-

тивах. Процесс становления современного законодательства

о ценных бумагах открывается нормами Законов СССР от

30 июня 1987 г. № 7284-XI «О государственном предприятии

(объединении)»28 и от 26 мая 1988 г. № 8998-XI «О кооперации

в СССР»29.

Именно: абз. 3 п. 3 ст. 2 Закона о госпредприятиях кон-

статировал, что «предприятие как самостоятельный товаро-

производитель может выступать на рынке ценных бумаг и

выпускать для мобилизации дополнительных финансовых

ресурсов акции, осуществлять целевые займы», а п. 2 ст. 7,

п. 1 и 4 ст. 22 Закона о кооперации предоставляли право

производственным и потребительским кооперативов соби-

рать со своих членов взносы под выпускаемые ими «акции

и другие ценные бумаги»30. Пунктом 4 ст. 23 Закона о ко-

операции устанавливалось, что «кооператив может предо-

ставлять за счет своих денежных средств другим пред-

приятиям и организациям кредит на условиях, определяе-

мых соглашением сторон, включая договоренность о разме-

рах процента за пользование им», т. е. отменялся установ-

ленный в эпоху кредитной реформы запрет коммерческо-

го кредитования, чем было легализовано использование во

внутреннем торговом обороте векселей (правда, только при-

менительно к векселедателям-кооперативам). К сожалению,

по ряду причин - как внутрисистемного, так и внешнего

неюридического свойства — эти нормы остались незамечен-

ными и невостребованными практикой.

14. Последующие союзные акты. Затем, следует ука-

зать на два акта союзного Правительства - Постановления

28 Ведомости Верховного Совета СССР. 1987. № 26. Ст. 385.

29 Ведомости Верховного Совета СССР. 1988. № 22. Ст. 355.

30 Откровенная несообразность разрешений выпуска акций унитарными

предприятиями и кооперативами усматривается уже из сказанного: ни

у тех, ни у других не может быть никаких акций, что называется, по

определению; ведь унитарные предприятия и кооперативы — это не ак-

ционерные общества. Подробнее вопрос об этих «квази-акциях» будет

рассмотрен в главе об инвестиционных цепных бумагах.

зГ|

http //www junnfor ru

| Введение в специальный курс_______________________________

Совета Министров СССР от 15 октября 1988 г. № 119531 и от

19 июня 1990 № 59032.

Первое из них вряд ли может считаться актом о ценных

бумагах в собственном смысле этого слова33, но вторым, а

точнее — утвержденными им Положениями (1) об акционер-

ных обществах и обществах с ограниченной ответственно-

стью и (2) о ценных бумагах - устанавливались общие нача-

ла гражданско-правового регулирования акций, облигаций,

казначейских обязательств, банковских сертификатов и

векселей.

Наиболее примечательной стала впервые предпринятая

в Положении о ценных бумагах попытка дать нормативное

закрепление некоторых общих положений о ценных бума-

гах как таковых, в частности — определения этого понятия

(п. 1) и установления принципа государственной регистра-

ции массовых выпусков ценных бумаг (п. 45 51). К сожале-

нию, сколько-нибудь широкого практического применения

ни одно из этих Положений так и не получило: будучи в ско-

ром времени замененными соответствующими российскими

актами, они, по сути, канули в безвестность.

Далее, п. 1, 3 и 4 ст. 19 Основ Законодательства Союза

ССР и союзных республик об аренде от 23 ноября 1989 г.

810-I34 право выпускать ценные бумаги было предостав-

лено т. н. арендным предприятиям. «Финансовые ресурсы

арендного предприятия формируются за счет выручки от

реализации продукции (работ, услуг), кредитов, средств,

полученных от продажи ценных бумаг, пожертвований и

других финансовых средств»; «Арендное предприятие мо-

жет выпускать для мобилизации дополнительных фипан-

31 СП СССР. 1988. № 35. Ст. 100.

32 СП СССР. 1990. № 15. Ст. 82.

33 Им предусматривалась возможность выпуска государственными (уни-

тарными) предприятиями, переведенными на хозяйственный расчет,

двух видов ... акций —акций трудового коллектива и акций предприя-

тий. Оценивая данное предписание можно повторить все то же, что уже

было сказано выше, об акциях кооперативов.

34 Ведомости Съезда народных депутатов СССР и Верховного Совета

СССР. 1989. № 25. Ст. 481.

| 32 http //www junnfor ru

§ 5. Законодательство периода перехода к рыночным отношениям |

совых ресурсов ценные бумаги, осуществлять целевые зай-

мы в порядке, установленном действующим законодатель-

ством, выступать на рынке ценных бумаг. — Преимуще-

ственное право приобретения ценных бумаг имеют члены

трудового коллектива арендного предприятия»; «Арендное

предприятие моэ/сет предоставлять за счет своих средств

другим предприятиям и организациям кредит на услови-

ях, определяемых соглашением сторон, включая договорен-

ность о размерах процента за пользование им».

Тогда же, Законом СССР от 4 июня 1990 г. № 1529-1

«О предприятиях в СССР»35 (ст. 12; п. 5 ст. 27) в состав пра-

воспособности всех юридических лиц-участников предпри-

нимательской деятельности полностью возвращаются воз-

можности выпусков ценных бумаг и коммерческого кре-

дитования. «Для привлечения дополнительных денежных

средств на цели расширения и совершенствования производ-

ства, социального развития трудовых коллективов предпри-

ятие имеет право выпускать и реализовывать ценные бу-

маги. — Порядок выпуска и реализации предприятием цен-

ных бумаг, их виды и права держателей определяются за-

конодательством Союза ССР, союзных и автономных рес-

публик». «Предприятие может поставлять продукцию, вы-

полнять работы, оказывать услуги в кредит с уплатой по-

купателями (потребителями) процентов как за пользовани-

ем заемными средствами. Для оформления таких торговых

сделок предприятие может применять в хозяйственном обо-

роте векселя». Как и нормы большинства других союзных

нормативных актов, изданных в годы, предшествовавшие

краху СССР, данное предписание также осталось незаме-

ченным.

15. Российское Положение об акционерных обще-

ствах (положение № 601). В предпринятую Союзом по-

пытку построения законодательства о ценных бумагах вме-

шалась независимая Россия, заменившая на своей территории

союзное Положение об акционерных обществах и обществах с

35 Ведомости Съезда народных депутатов СССР и Верховного Совета

СССР. 1990. № 25. Ст. 460.

http //www jurinfor ru 33 I

| Введение в специальный курс

ограниченной ответственностью своим аналогичным актом —

Положением об акционерных обществах, утвержденным по-

становлением Совета Министров РСФСР от 25 декабря 1990 г.

№ 60136.

Пунктами 43-53 новоявленного российского Положе-

ния об акционерных обществах регламентировались акции,

п. 54-58 — сертификаты акций, и. 59-66 — облигации37 и

и. 83, 84 - опционы на собственные акции (опционы эми-

тента).

Принятый в тот же день Закон РСФСР от 25 декаб-

ря 1990 г. № 445-1 «О предприятиях и предприниматель-

ской деятельности» упоминал об акциях то как о долях

(вкладах) в уставном капитале акционерных обществ (п. 1

ст. 11), то как о ценных бумагах, выпуск которых являет-

ся источником мобилизации собственных средств общества-

эмитента (п. 2 ст. 12); кроме того, им предусматривалось

право «предприятий» всех организационно-правовых форм

на выпуск ценных бумаг, предназначенных для формиро-

вания «финансовых ресурсов», т. е. облигаций (п. 1 ст. 24).

Наконец, п. 3 ст. 25, постановлявший, что «Предприятие

имеет право пользоваться кредитом советских и зарубеж-

ных банков и коммерческим кредитом в иностранной ва-

люте. .. » косвенно указывал на возможность участия пред-

приятий всех организационно-правовых форм в вексельном

обращении (непонятно, правда, почему только валютном38).

36 За что в практике оно получило наименование «601-го Положения».

См.: СП РСФСР. 1991. № 6. Ст. 92. В настоящее время утратило силу

(СЗ РФ. 1996. № 12. Ст. 1137).

37 Понятно, что относились эти нормы только и исключительно к облига-

циям акционерных обществ, но не иных частных лиц и не к облигациям

государства.

38 Создавшуюся неопределенность, к сожалению, не устраняли, а, напро-

тив, усиливали, весьма неопределенные упоминания о праве Централь-

ного банка РФ и коммерческих банков, действующих на территории РФ,

выпускать, покупать, продавать и хранить «платежные документы», в

том числе векселя: вкрапленные в российские банковские законы от 2

декабря 1990 г. № 394-1 и 395-1 «О Центральном банке РСФСР (Бан-

ке России)» (п. «г» ст. 16) и «О банках и банковской деятельности в

Г11'

http //www junnfor ru

§ 5. Законодательство периода перехода к рыночным отношениям |

16. Основы гражданского законодательства 1991 г..

«Лебединой песней» союзного законодательства о ценных бу-

магах стали нормы новых Основ гражданского законодатель-

ства Союза ССР и республик от 31 мая 1991 г.* 39.

Этот акт знаменит, в первую очередь, тем, что в нем,

именно в нем. впервые за всю российскую законодательную

историю, были закреплены общие положения о ценных бу-

магах как институте гражданского права (ст. 31 и 32), а

также - впервые на уровне общесоюзной гражданской ко-

дификации даны определения важнейших ценных бумаг,

таких как облигация (ст. 33), чек (ст. 34), вексель (ст. 35),

акция (ст. 36), коносамент (ст. 37) и сберегательный серти-

фикат (ст. 38).

Кроме того, в Основах содержались следующие прин-

ципиальные положения о гражданско-правовом регулиро-

вании ценных бумаг: о включении отношений по выпуску

и обращении ценных бумаг в предмет гражданского пра-

ва (подпункт 1 п. 2 ст. 2); об отнесении ценных бумаг к

числу объектов гражданских прав (п. 1 ст. 4); о возможно-

сти совершения в отношении ценных бумаг не только обще-

гражданских. но и биржевых, в том числе и срочных сделок

(п. 1 ст. 29); о роли передачи товарораспорядительного до-

кумента в возникновении права собственности на указанный

в нем товар (п. 2 ст. 50); о возможности иметь в собствен-

ности ценные бумаги как составной части правоспособности

граждан, юридических лиц и государства (п. 1 ст. 51, ст. 52,

п. 3 ст. 53); о недопустимости истребования бумаг на предъ-

явителя от добросовестного их приобретателя (п. 1 ст. 54);

о праве должника по обязательству передачи ценных бумаг

РСФСР» (п. «д» ст. 5) они создавали ложное впечатление, что кроме

банков подобной деятельностью заниматься никто не вправе.

39 Ведомости Съезда народных депутатов и Верховного Совета СССР.

1991. № 26. Ст. 733. В настоящее время применяются с многочисленны-

ми ограничениями. См.: Ведомости Съезда народных депутатов РФ и

Верховного Совета РФ. 1993. № 11. Ст. 393, № 32. Ст. 1243, СЗ РФ. 1994.

№ 32. Ст. 3302; 1996. № 5. Ст. 411; 2001. № 49. Ст. 4553. Интересующие

нас нормы (о ценных бумагах) не применяются вовсе.

35 |

http //www jurinfor ru

| Введение в специальный курс

внести таковые в депозит нотариуса (п. 2 ст. 66); и о возмож-

ности предоставления и получения коммерческих кредитов

(и. 5 ст. 113).

И хотя непосредственного применения данные нормы Ос-

нов, увы, тоже не имели, влияние их на последующее россий-

ское законодательство было несомненным и глубоким. Прак-

тически все нормы Основ о ценных бумагах в том или ином

первозданном или переработанном — виде в итоге воплоти-

лись в современном Гражданском кодексе.

17. Закон о приватизации 1991 г.. Следующим этапом

в развитии российского законодательства о ценных бумагах

стал Закон РСФСР от 3 июля 1991 г. № 1531-1 «О прива-

тизации государственных и муниципальных предприятий в

Российской Федерации»40. Без преувеличения можно сказать,

что он заложил нормативную основу создания и деятельно-

сти не только акционерных обществ, используемых для прива-

тизации имущества государственных и муниципальных пред-

приятий - «приватизационных» акционерных обществ, но и

(в совокупности с уже упомянутым 601-м, и еще одним, о

котором пойдет речь ниже, правительственными Положени-

ями) самым непосредственным образом способствовал фор-

мированию современного российского акционерного законода-

тельства в целом и законодательства об эмиссионных цен-

ных бумагах.

Это произошло благодаря тому, что этим Законом ре-

гулировался не только процесс создания акционерных об-

ществ на базе унитарных предприятий (собственно процесс

приватизации), но и многие другие отношения, в том числе

и те, которые складывались уже после завершения процес-

са приватизации. Хорошо ли это, или плохо — вопрос дру-

гой; сейчас важно лишь то, что так случилось. Так, напри-

мер, ст. 6 и 7 определяли полномочия Фондов имущества не

40 Ведомости Съезда народных депутатов РСФСР и Верховного Совета

РСФСР. 1991. № 27. Ст. 927. В настоящее время утратил силу (СЗ РФ.

1997. № 30. Ст. 3595).

| 36 http //www junnfor ru

§ 5. Законодательство периода перехода к рыночным отношениям |

только в процессе приватизации, но и после ее завершения

в отношении акций, закрепленных в государственной соб-

ственности; ст. 8 — нормативные основы функционирования

первичного рынка ценных бумаг, в том числе с участием ин-

вестиционных фондов и холдинговых компаний; ст. 22 — ос-

новы участия государства на первичном рынке акций; ст. 23

и 25 — порядок льготного приобретения акций работника-

ми уже акционированного предприятия и т. п. Применение

этих норм «растянулось» на довольно значительное время;

обеспечение этого применения и потребовало более деталь-

ной разработки множества вопросов, в законе лишь наме-

ченных, но жизнью поставленных чрезвычайно остро. В их

число вошли, в первую очередь, вопросы о т. н. привати-

зационных ценных бумагах, о статусе паевых инвестицион-

ных фондов, гарантиях прав акционеров и снижении зло-

употреблений при публичном размещении и на вторичном

рынке ценных бумаг. Первоначально «дырки» в этих вопро-

сах закрывались Указами Президента РФ и постановления-

ми российского Правительства, а затем их нормы в перера-

ботанном и дополненном виде и составили хорошо знакомые

нам сегодня Акционерный закон и Закон о рынке ценных

бумаг.

18. Положение о ценных бумагах (положение № 78).

Наконец, 28 декабря 1991 г. постановлением Правительства

РФ № 78 утверждается Положение о выпуске и обращении

ценных бумаг и фондовых биржах в РСФСР41, которому бы-

ло суждено, как это выяснилось по прошествии некоторого

времени, стать прообразом современного Закона о рынке цен-

ных бумаг.

С его принятием под переходным периодом историче-

ской эволюции российского законодательства о ценных бу-

магах можно подвести черту, ибо вплоть до принятия пер-

вой части нового Гражданского кодекса РФ именно этот

акт оставался основополагающим в деле правового регули-

41 По терминологии практиков — «78-е Положение». См.: СП РСФСР.

1992. № 5. Ст. 26. В настоящее время утратило силу (СЗ РФ. 1999. Я» 52.

Ст. 6399).

http //www junnfor ru

37 |

| Введение в специальный курс

рования выпуска и обращения эмиссионных цепных бумаг,

в первую очередь — акций, которые и составляли на тот мо-

мент основную массу находящихся в обороте ценных бумаг.

Все иные акты, так или иначе затрагивавшие вопросы цен-

ных бумаг, изданные в течение 1991-1994 гг., носили ли-

бо узко специальный характер42, либо принимались во имя

развития и конкретизации предписаний Закона о привати-

зации и 78-го положения43.

§ 6. Действующее законодательство

19. Гражданский кодекс. Общие положения о цен-

ных бумагах в настоящее время составляют нормы главы 7

(ст. 142-149) Гражданского кодекса Российской Федерации44.

42 Таковыми были, например, Постановления Президиума Верховного

Совета РСФСР от 24 июня 1991 г. № 1451-1 «О применении векселя

в хозяйственном обороте», или Постановление Верховного Совета Рос-

сийской Федерации от 13 февраля 1992 г. № 2349-1, утвердившее новое

Положение о чеках и др.

43 Мы имеем в виду ряд президентских Указов приватизационной на-

правленности, затем — о гарантиях и защите прав акционеров, о системе

приватизационных чеков и о паевых инвестиционных фондах, а также —

правительственные акты в области государственных займов, в частно-

сти—по знаменитым ГКО и КО.

44 Часть I: Федеральный закон от 30 ноября 1994 г. № 51-ФЗ; с после-

дующими изменениями и дополнениями // СЗ РФ. 1994. № 32. Ст. 3301;

1996. № 9. Ст. 773; .№ 34. Ст. 4026; 1999. № 28. Ст. 3471; 2001. № 17.

Ст. 1644; № 21. Ст. 2063; 2002. № 12. Ст. 1093; № 48. Ст. 4737, 4746; 2003.

№ 2. Ст. 167; № 52. Ч. I. Ст. 5034; 2004. № 27. Ст. 2711; № 31. Ст. 3233;

2005. № 1. Ч. I. Ст. 18, 39, 43; № 27. Ст. 2722; Российская газета. 2005, 16

июля; часть II: Федеральный закон от 26 января 1996 г. К? 14-ФЗ; с по-

следующими изменениями и дополнениями // СЗ РФ. 1996. № 5. Ст. 410;

1996. № 34. Ст. 4025; 1997. № 43. Ст. 4903; 1999. № 51. Ст. 6288; 2002. № 48.

Ст. 4737; 2003. № 2. Ст. 160; № 13. Ст. 1179; № 46. Ч. I. Ст. 4434; № 52.

Ч. I. Ст. 5034; 2005. № 1. Ч. I. Ст. 15, 45; № 13. Ст 1080; № 19. Ст. 1752;

№ 30. Ч. 1. Ст. 3100; часть III: Федеральный закон от 26 ноября 2001 г.

№ 146-ФЗ // СЗ РФ. 2001. № 49. Ст. 4552; 2004. № 49. Ст. 4855. Далее -

«ГК».

| 38

http //www jurinfor ru

§ 6. Действующее законодательство |

Как уже было сказано, в их основу положены развитые и до-

полненные нормы ст. 31 и 32 Основ гражданского законода-

тельства.

Среди общих положений о ценных бумагах, содержа-

щихся в ГК, мы не находим определений отдельных видов

ценных бумаг, подобных тем, что были в ст. 33-38 Основ, —

они перенесены в специальные нормы Кодекса. Так, опреде-

ление облигации, бывшее в ст. 33 Основ, сегодня перенесено

в ст. 816 Кодекса, определение чека (ст. 34 Основ) в п. 1

ст. 877. векселя (ст. 35 Основ) — в ст. 815, и сберегательного

сертификата (ст. 38 Основ) — в ст. 844 ГК. Определения ак-

ции, подобного тому, которое содержалось в ст. 36 Основ, в

ГК нет, но оно легко выводимо из содержания п. 2 ст. 67 о

правах участников хозяйственных товариществ и обществ;

от определения коносамента (ст. 37 Основ) законодатель-

ство отказалось вовсе, предпочтя заменить его более-менее

подробной характеристикой свойств данного документа, со-

средоточенной, в основном в ст. 142 149 Кодекса торгового

мореплавания РФ45 (КТМ). Зато в ГК появились опреде-

ления других ценных бумаг, которых не было в Основах;

таковы определения сберегательной книжки на предъяви-

теля (п. 1 ст. 843), депозитного сертификата, которое да-