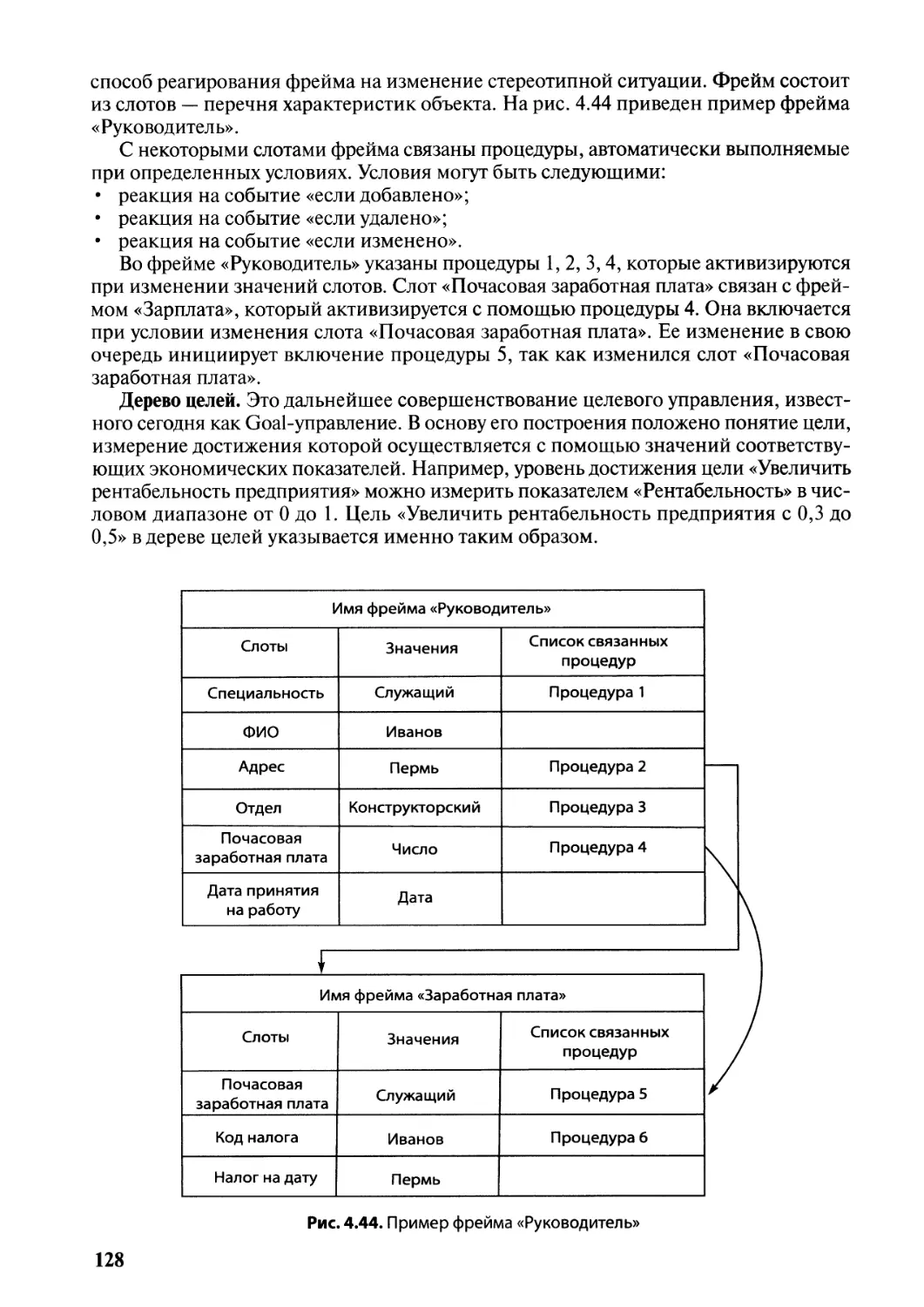

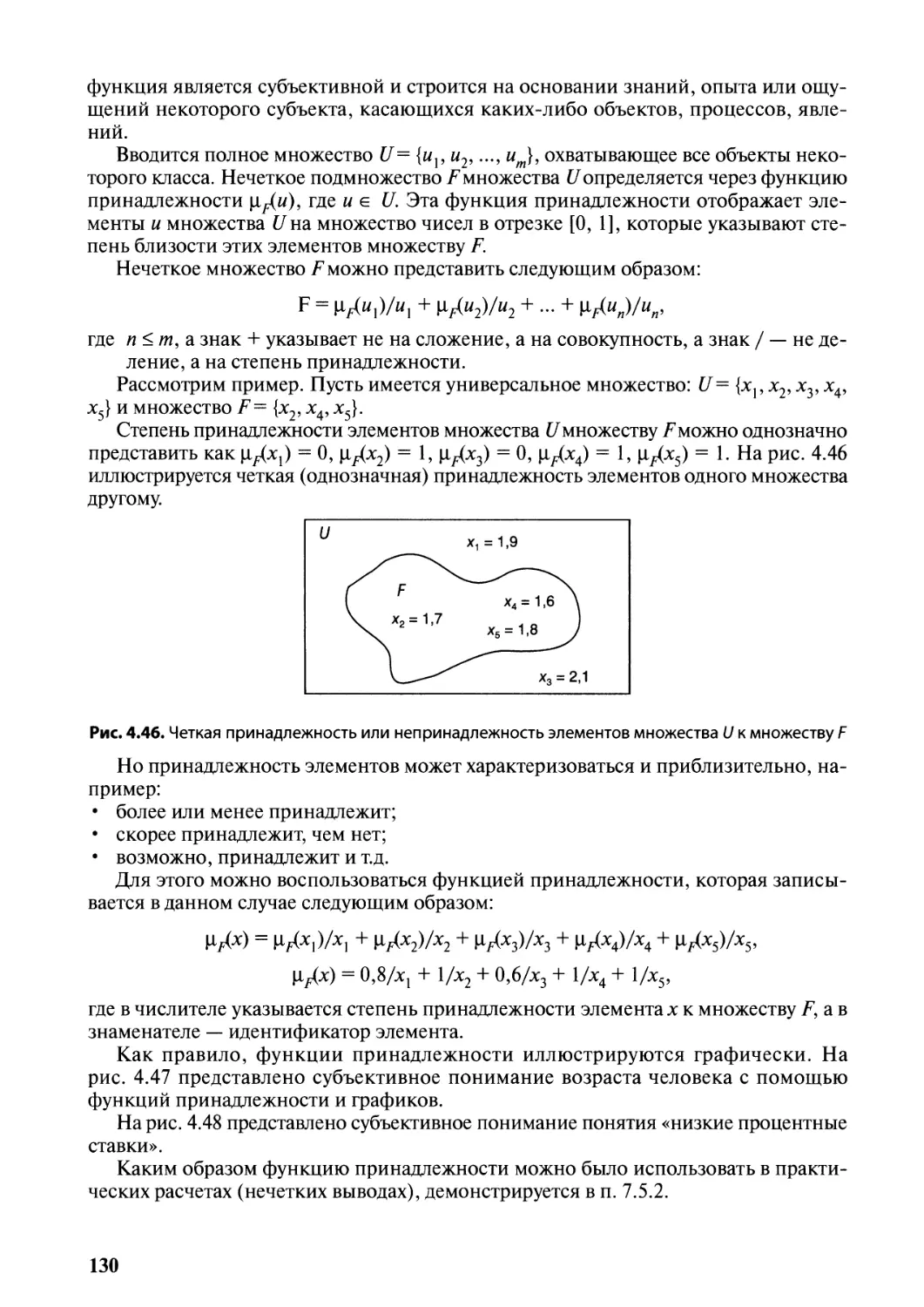

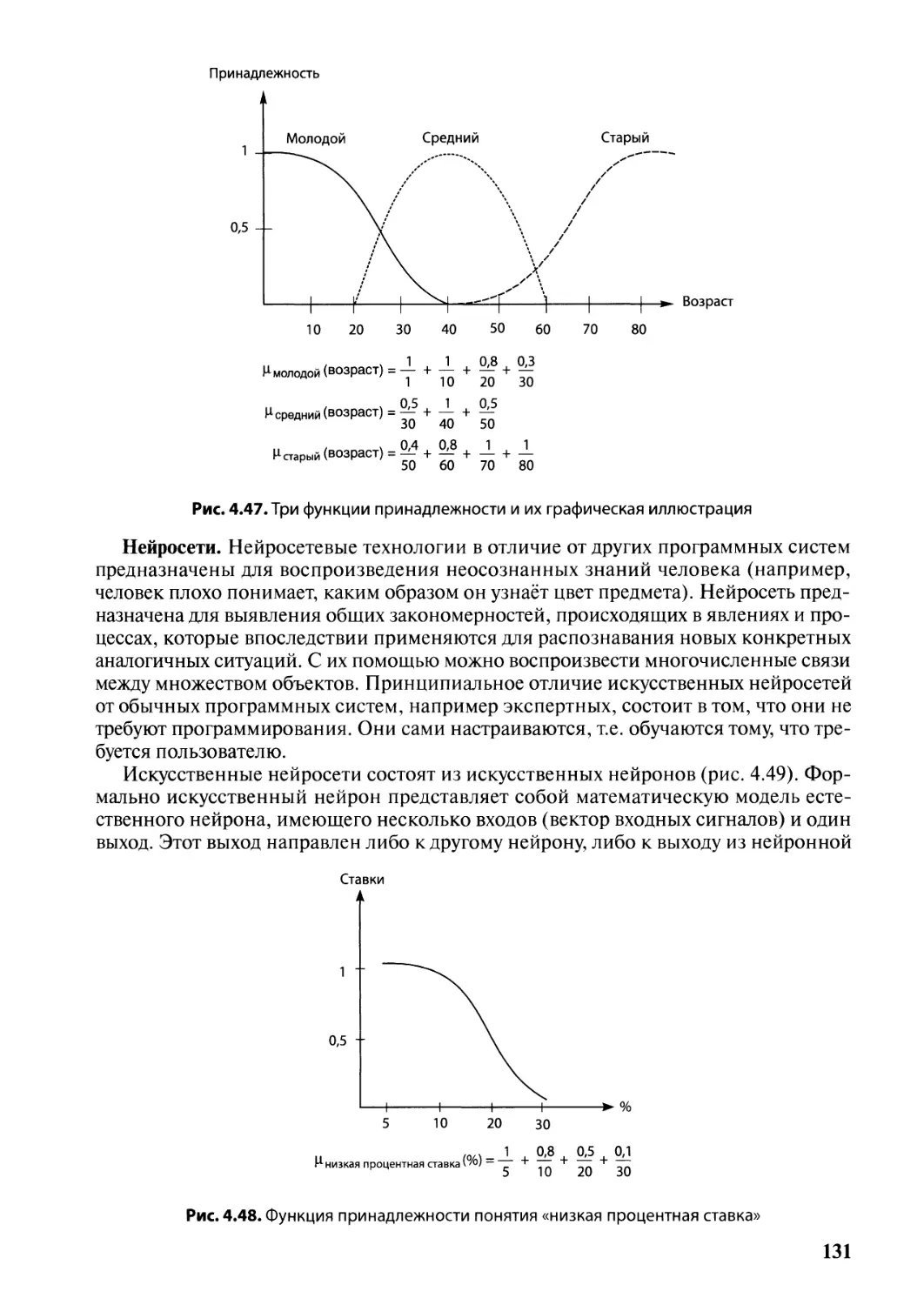

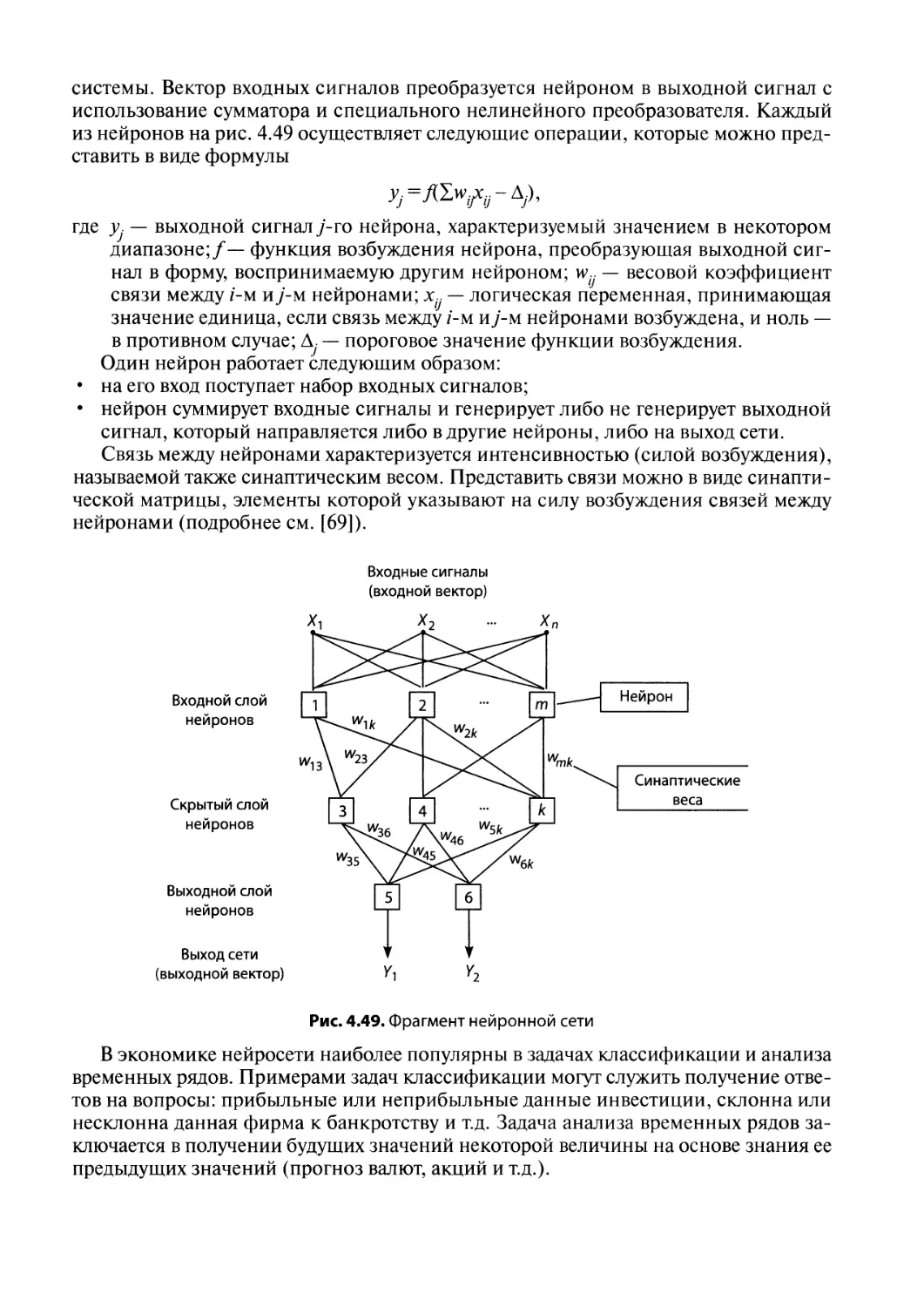

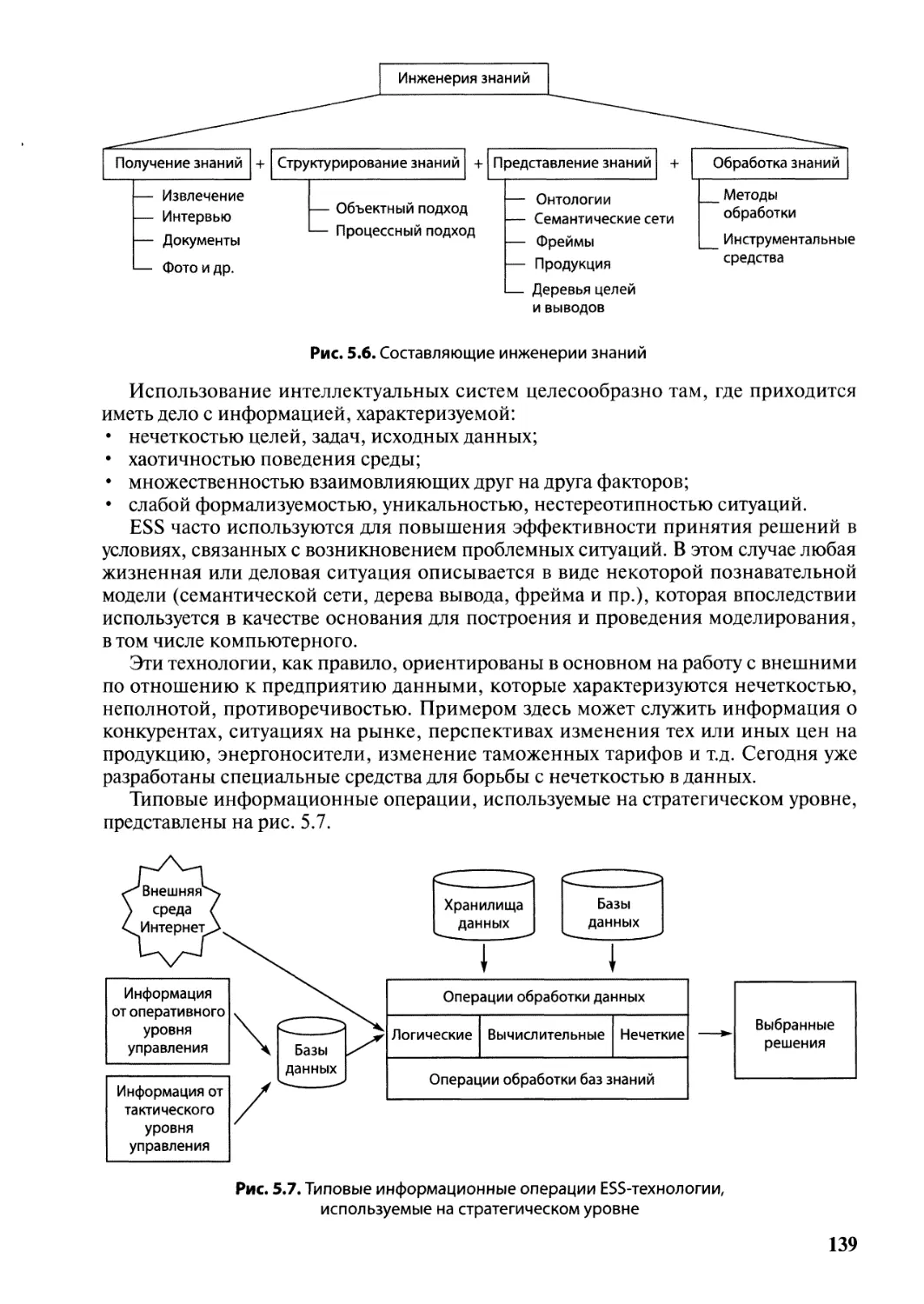

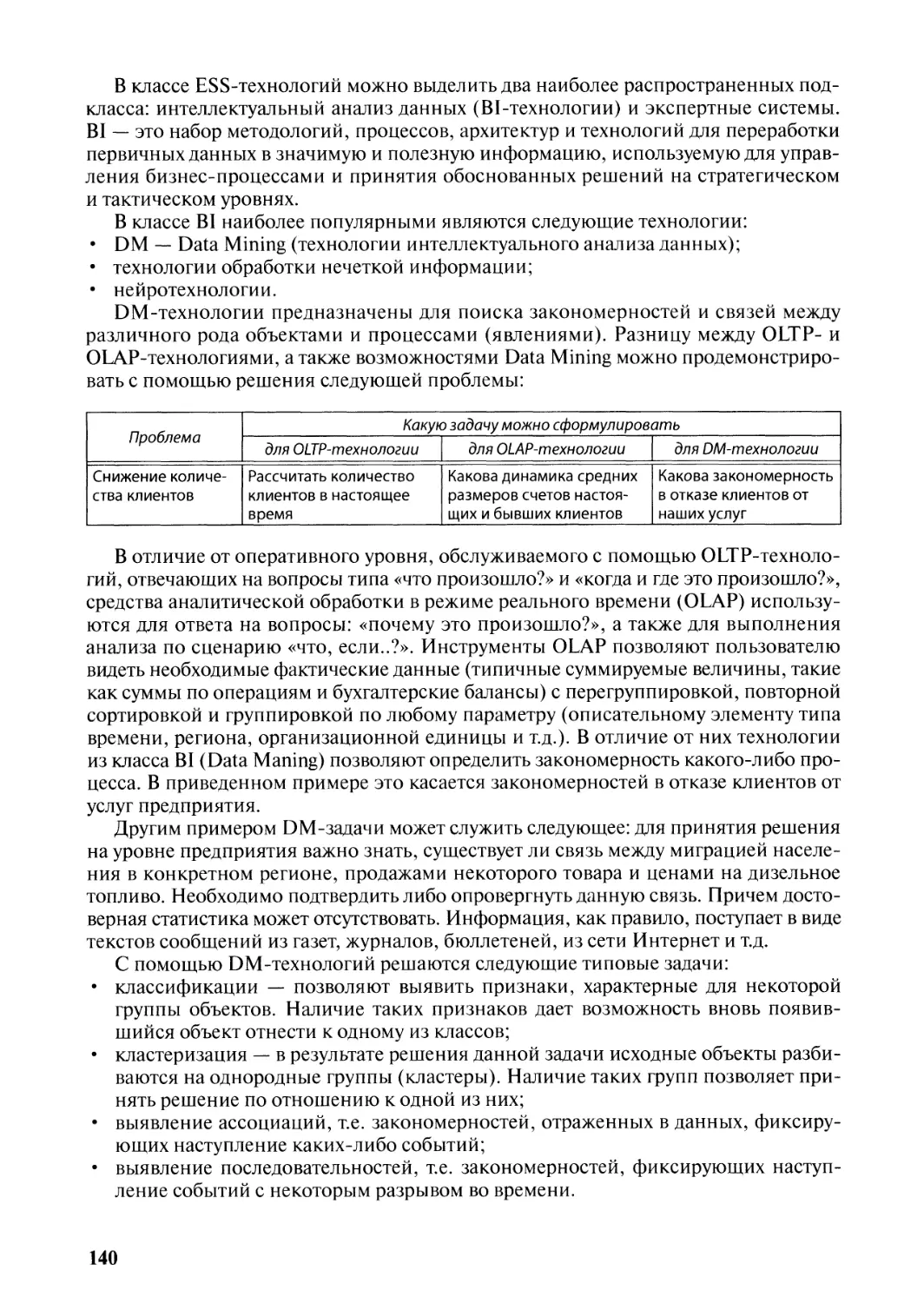

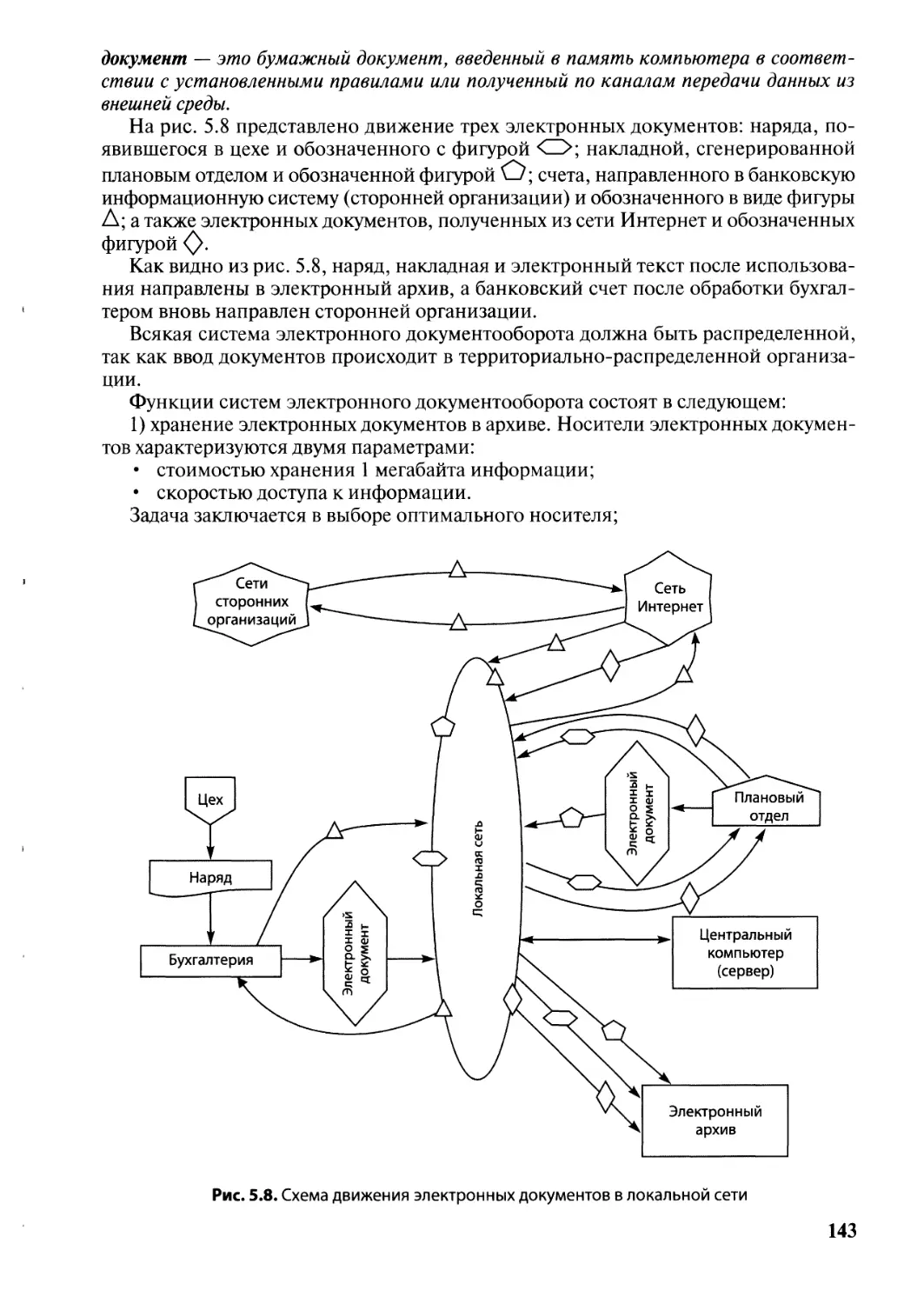

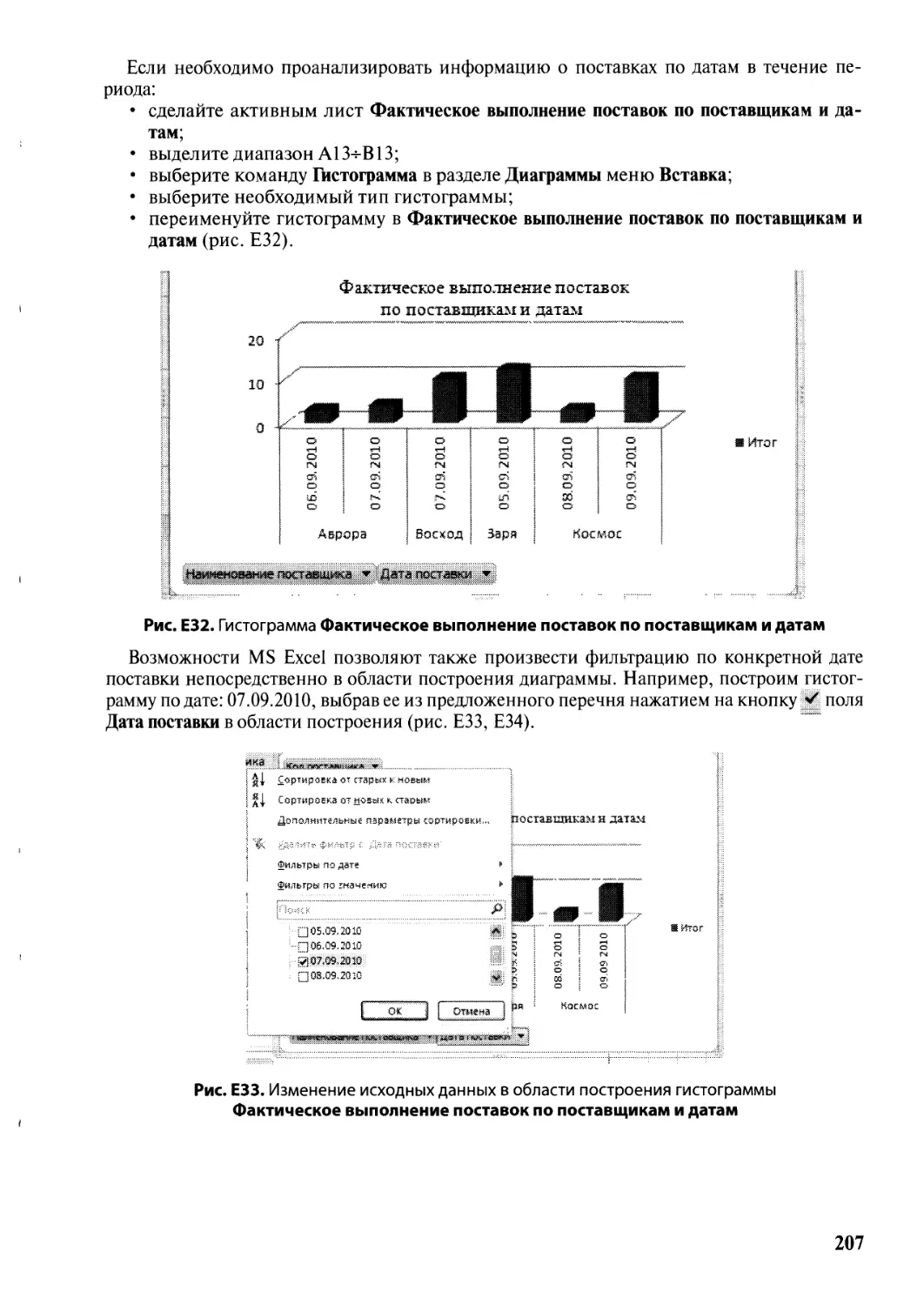

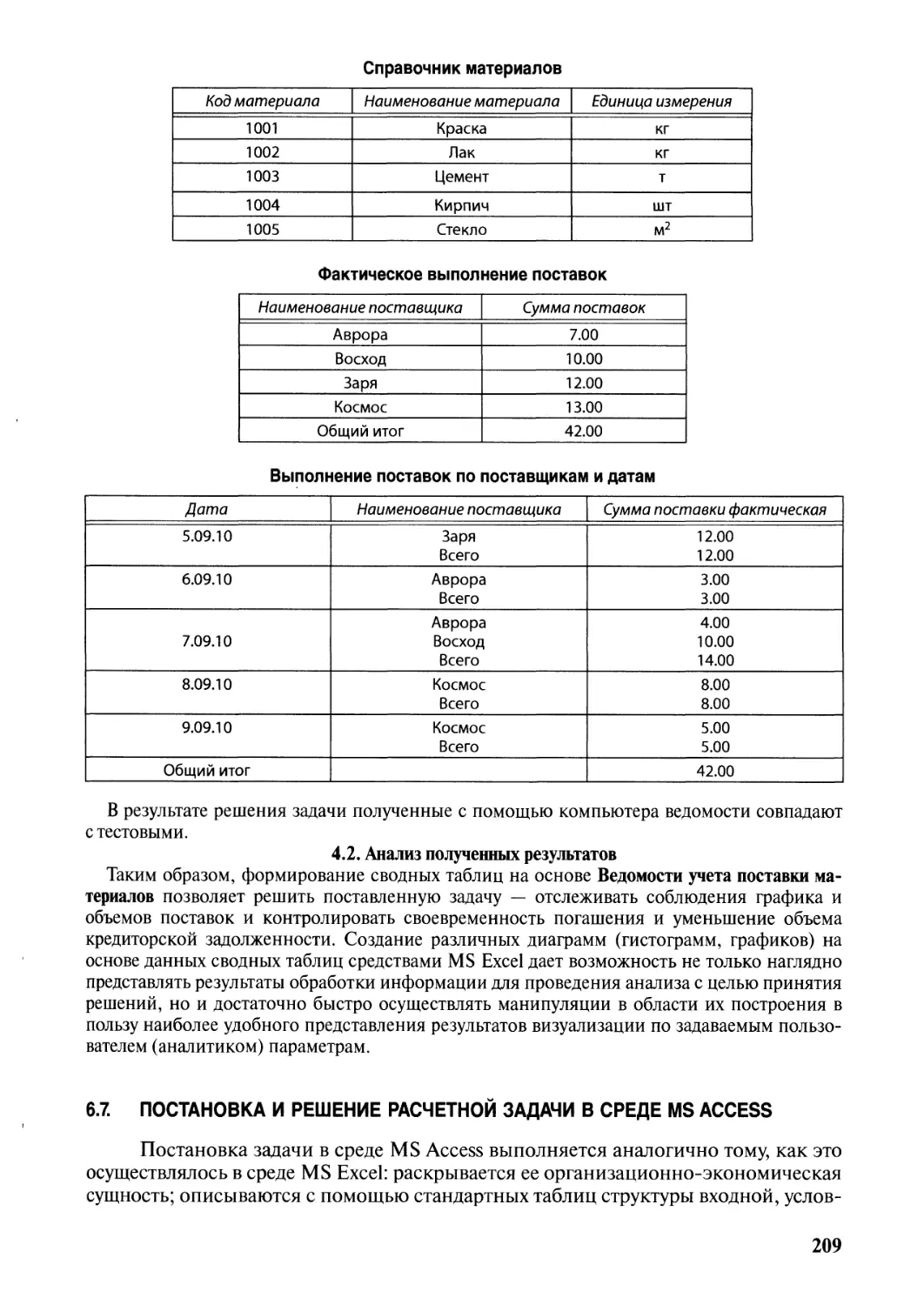

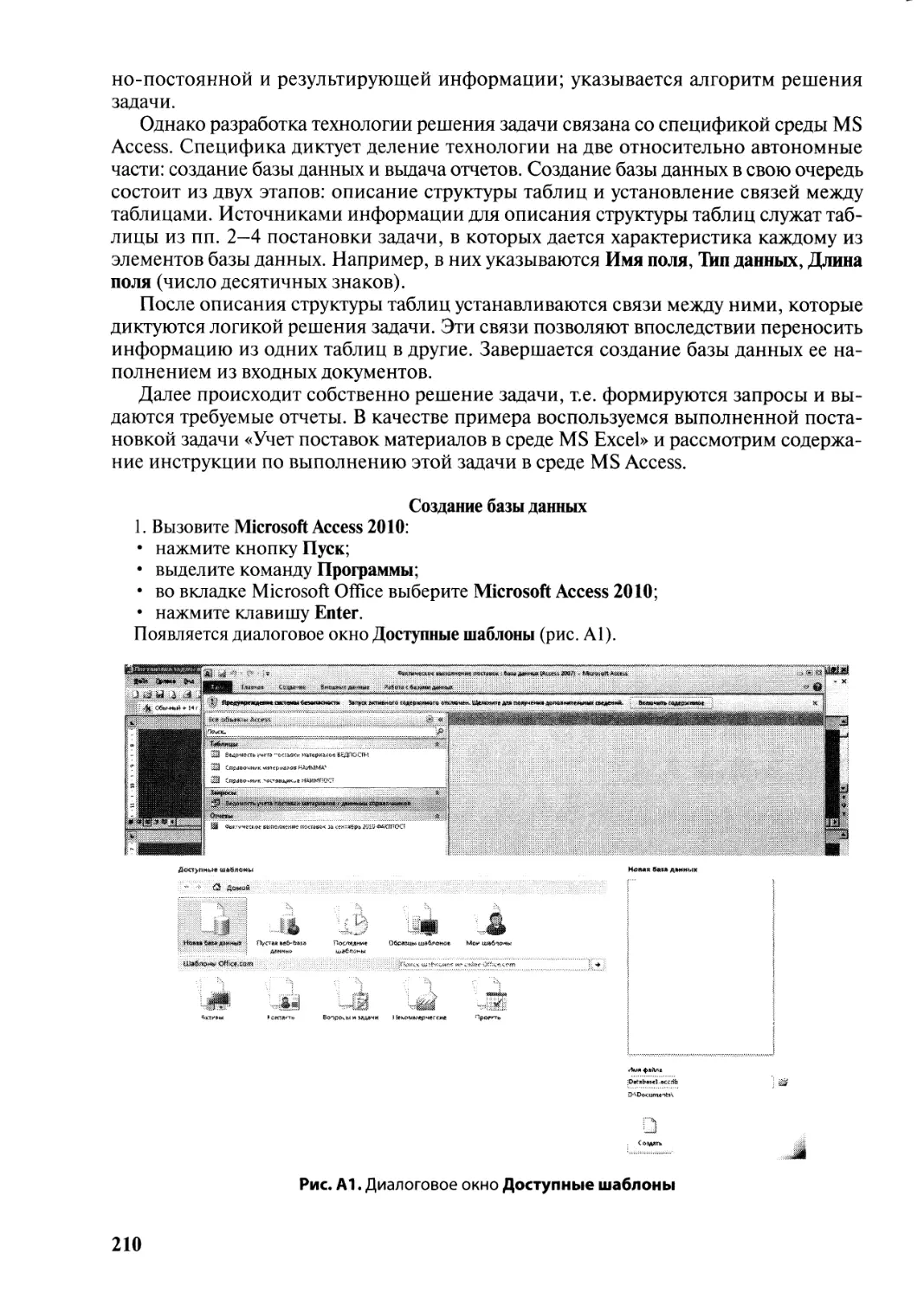

/

Author: Единцов Б.Е. Романов А.Н.

Tags: информационные технологии вычислительная техника обработка данных учебники и учебные пособия по кибернетике экономика

ISBN: 978-5-9558-0256-5

Year: 2013

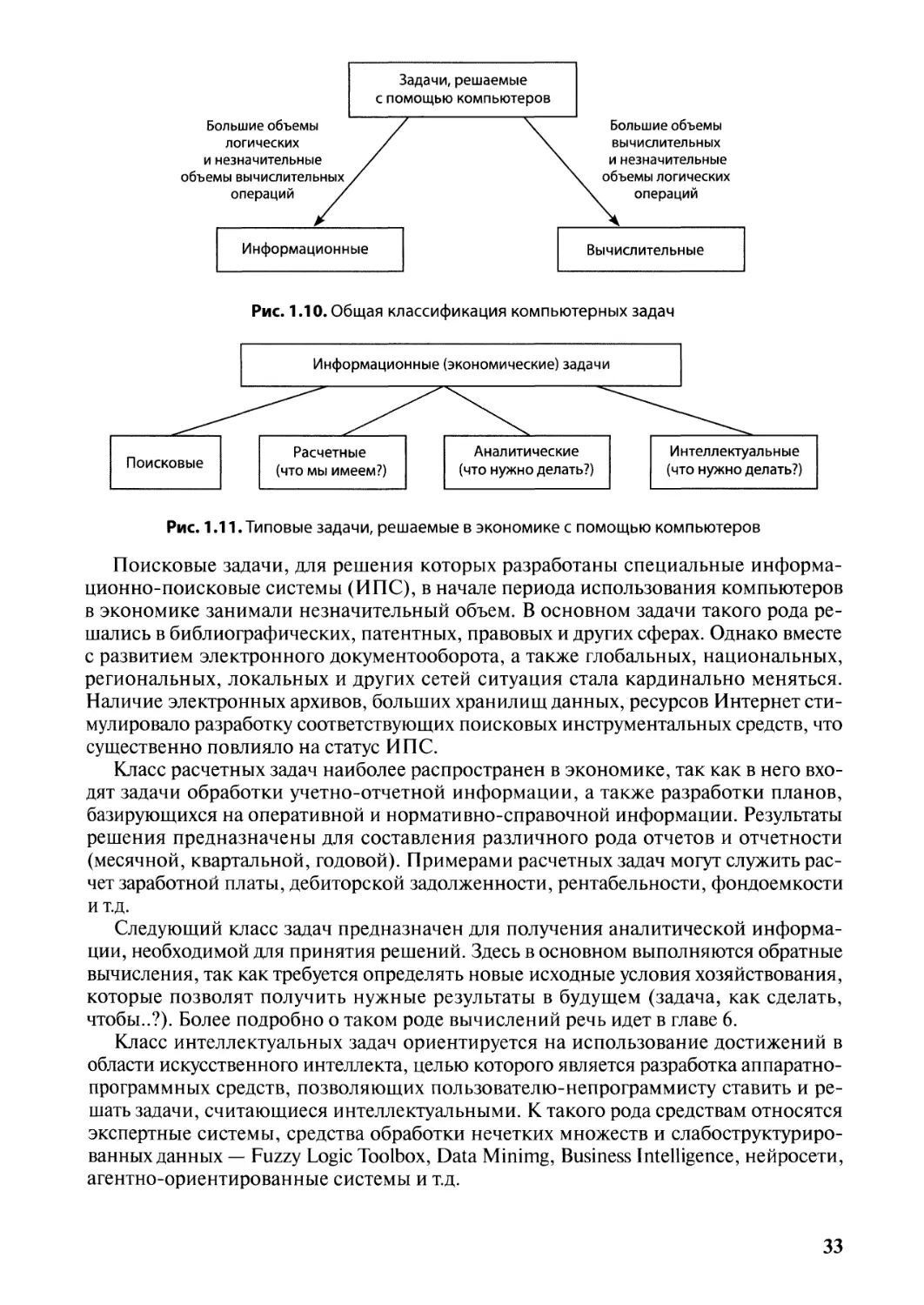

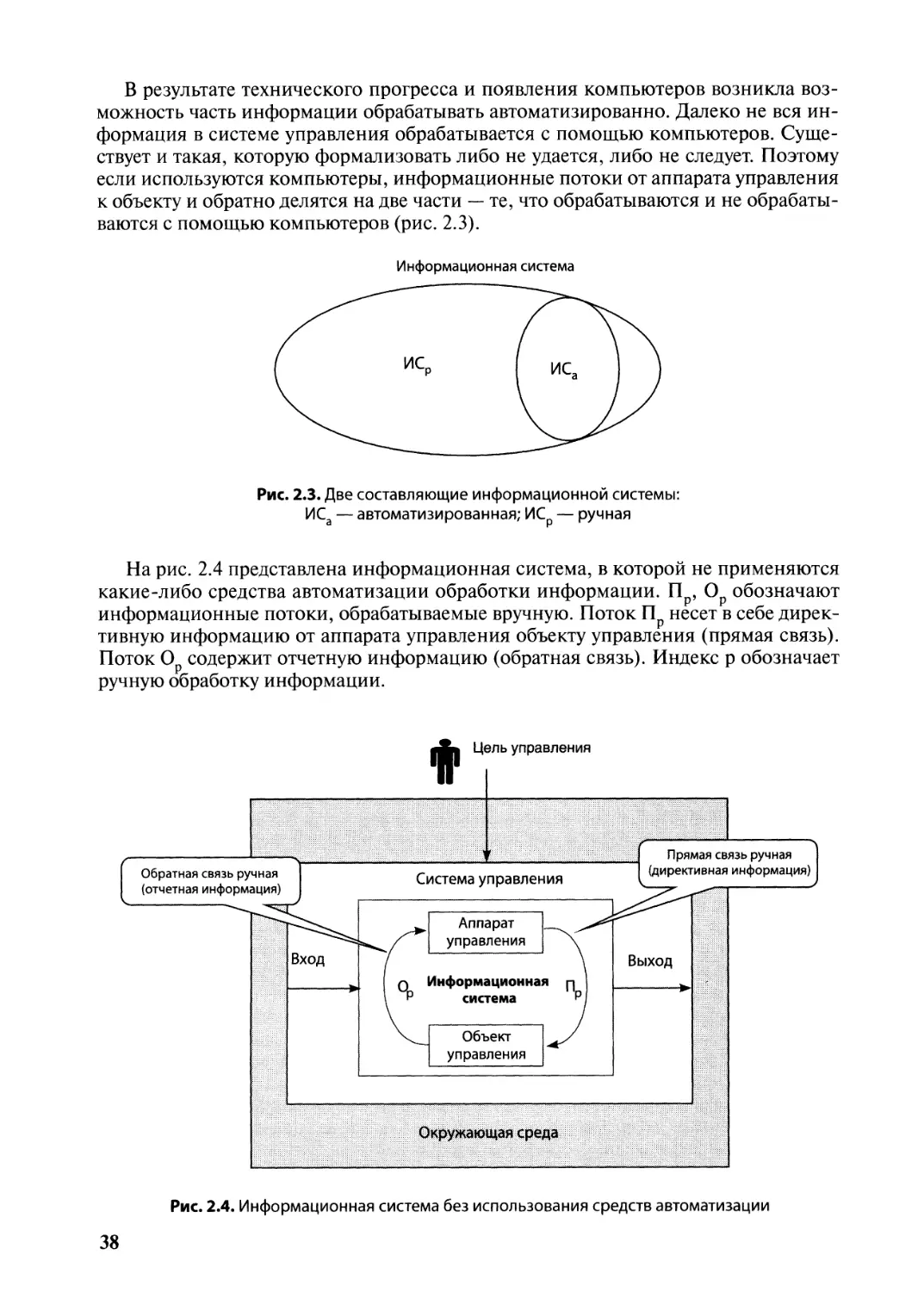

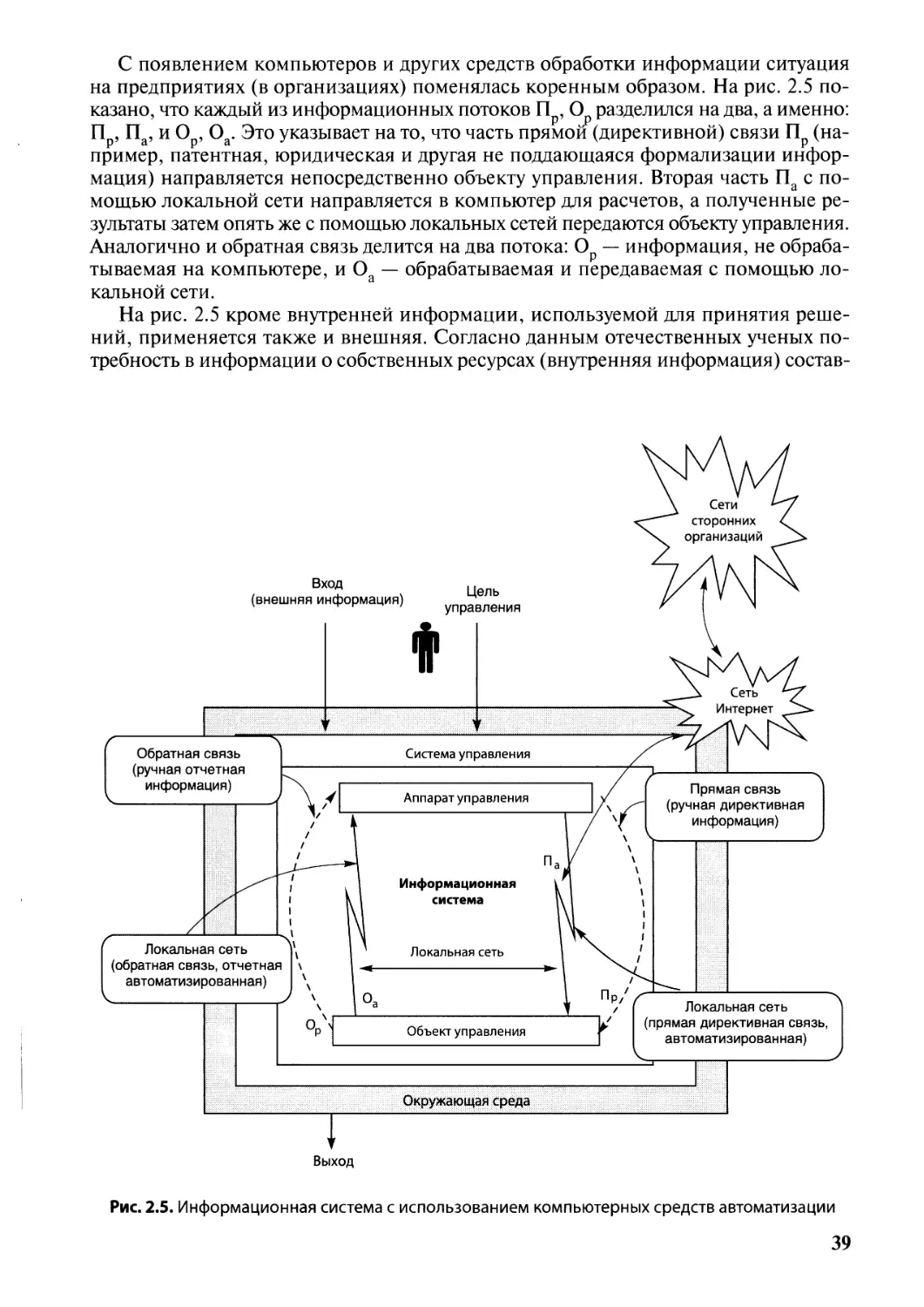

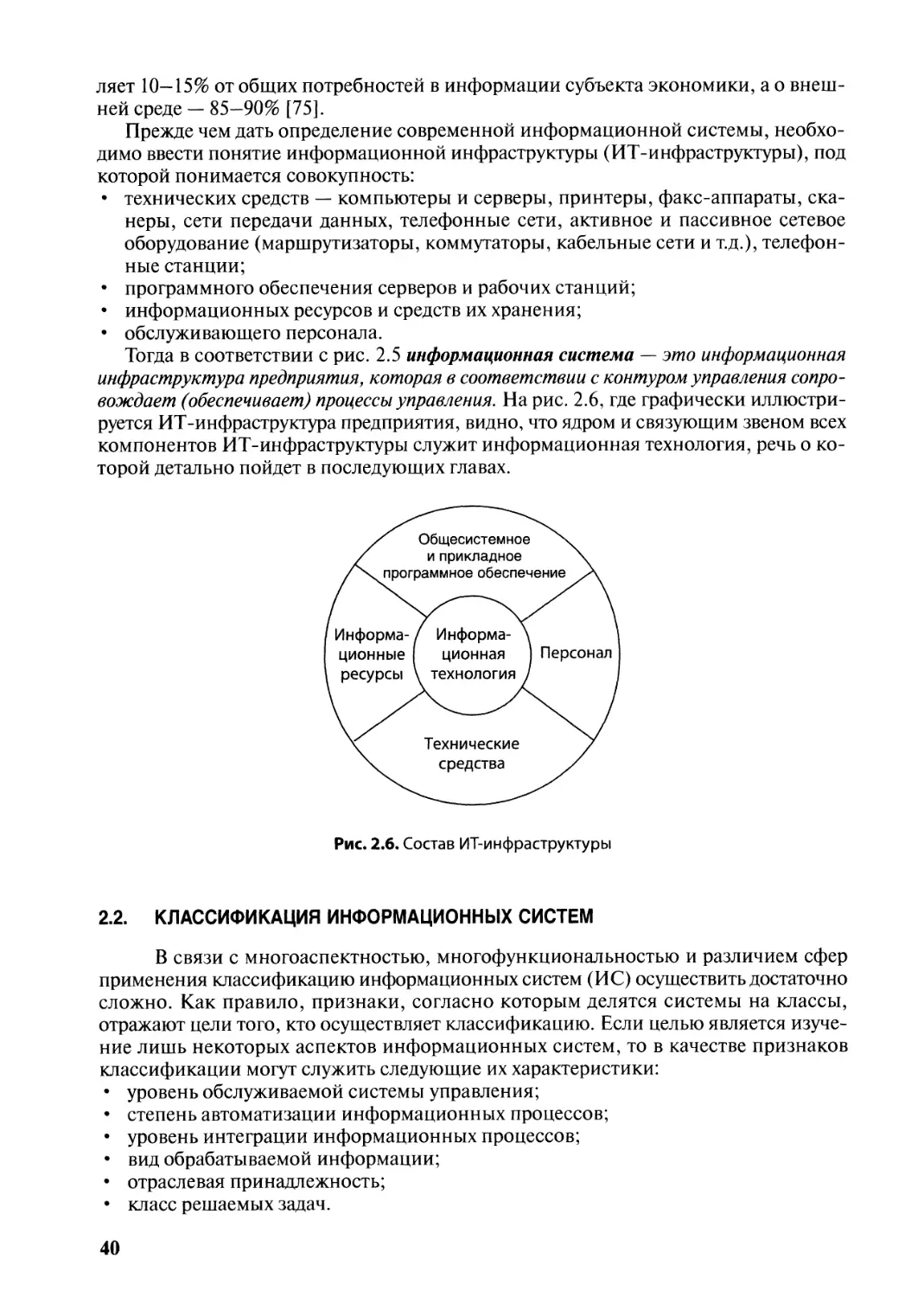

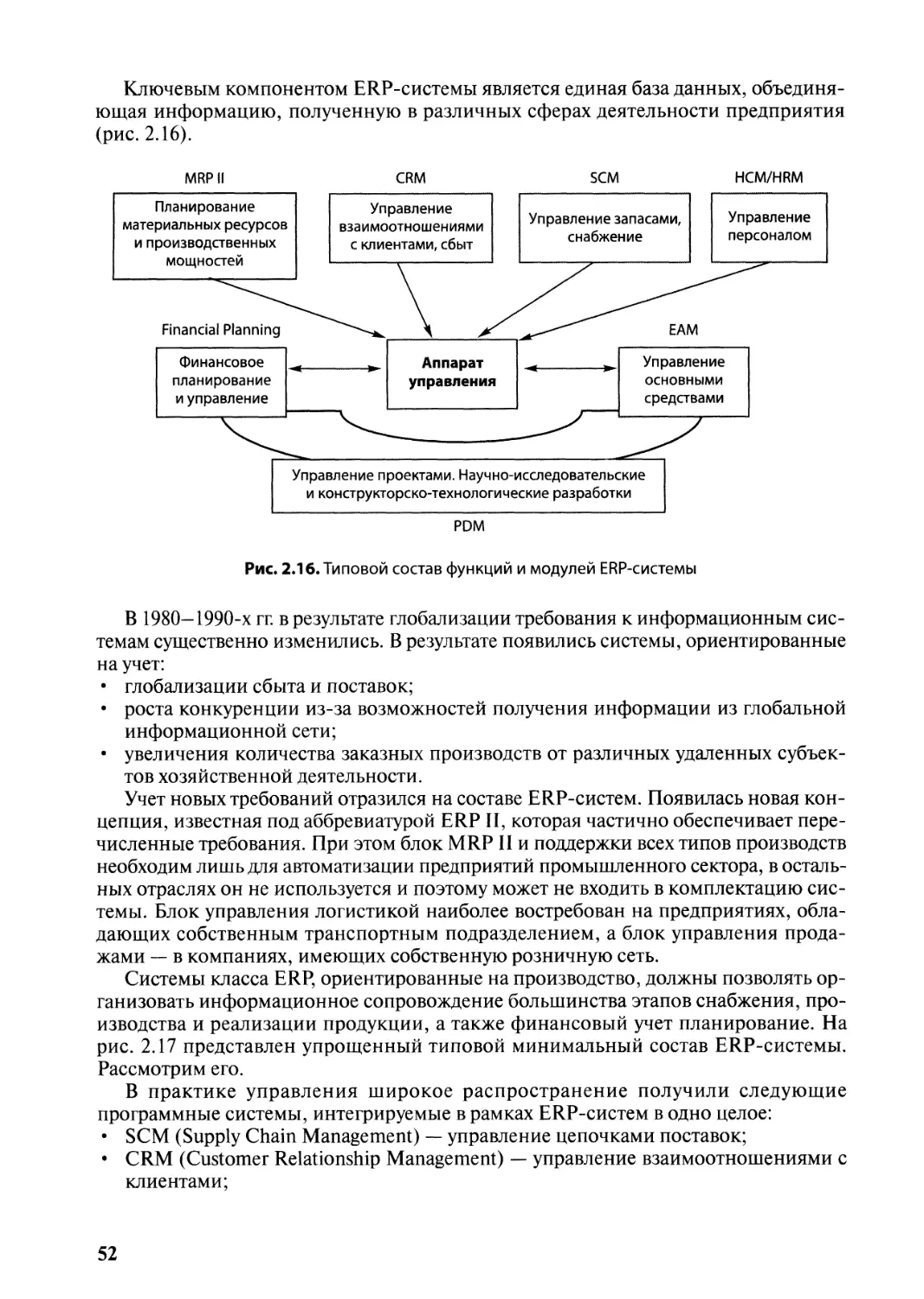

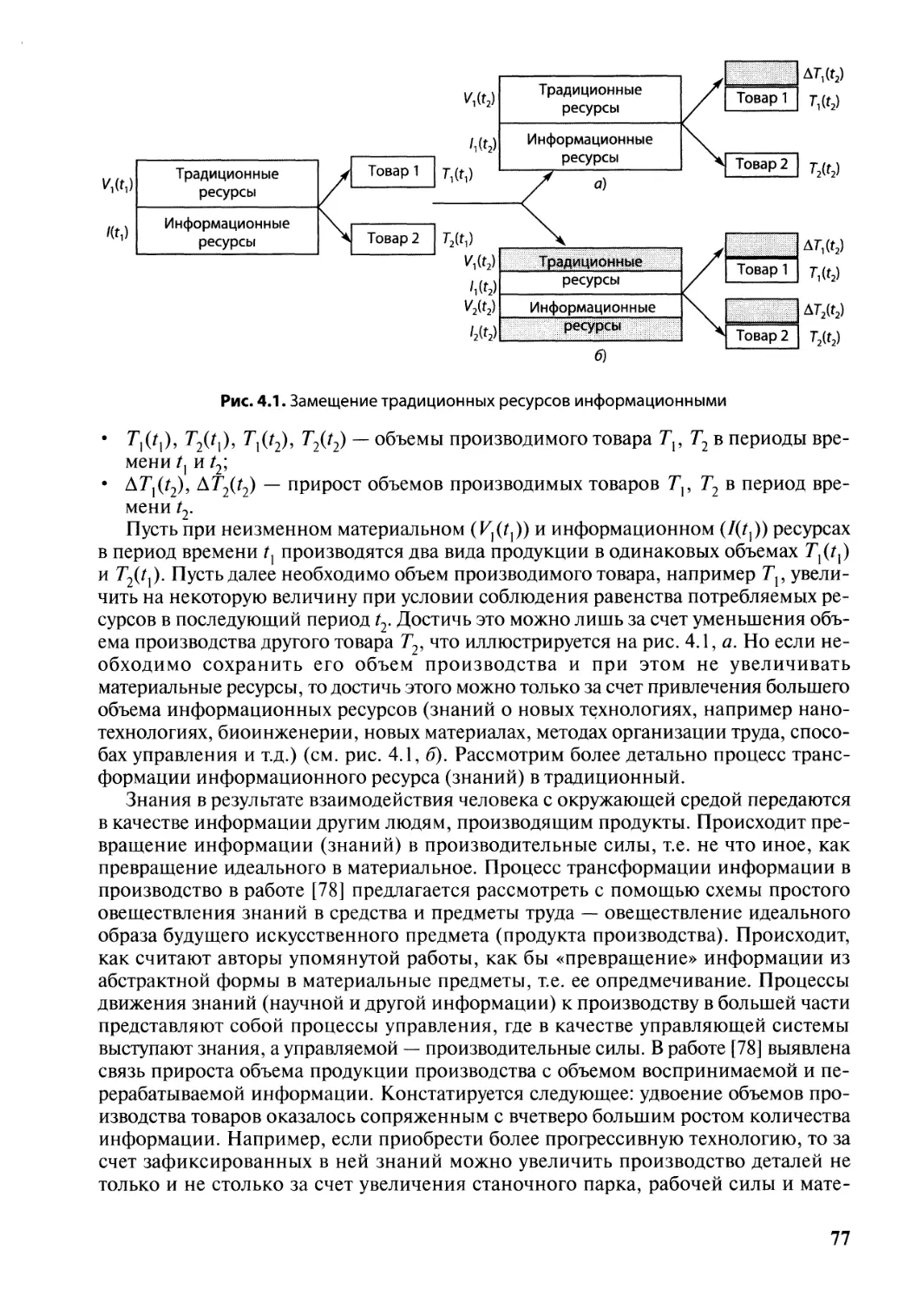

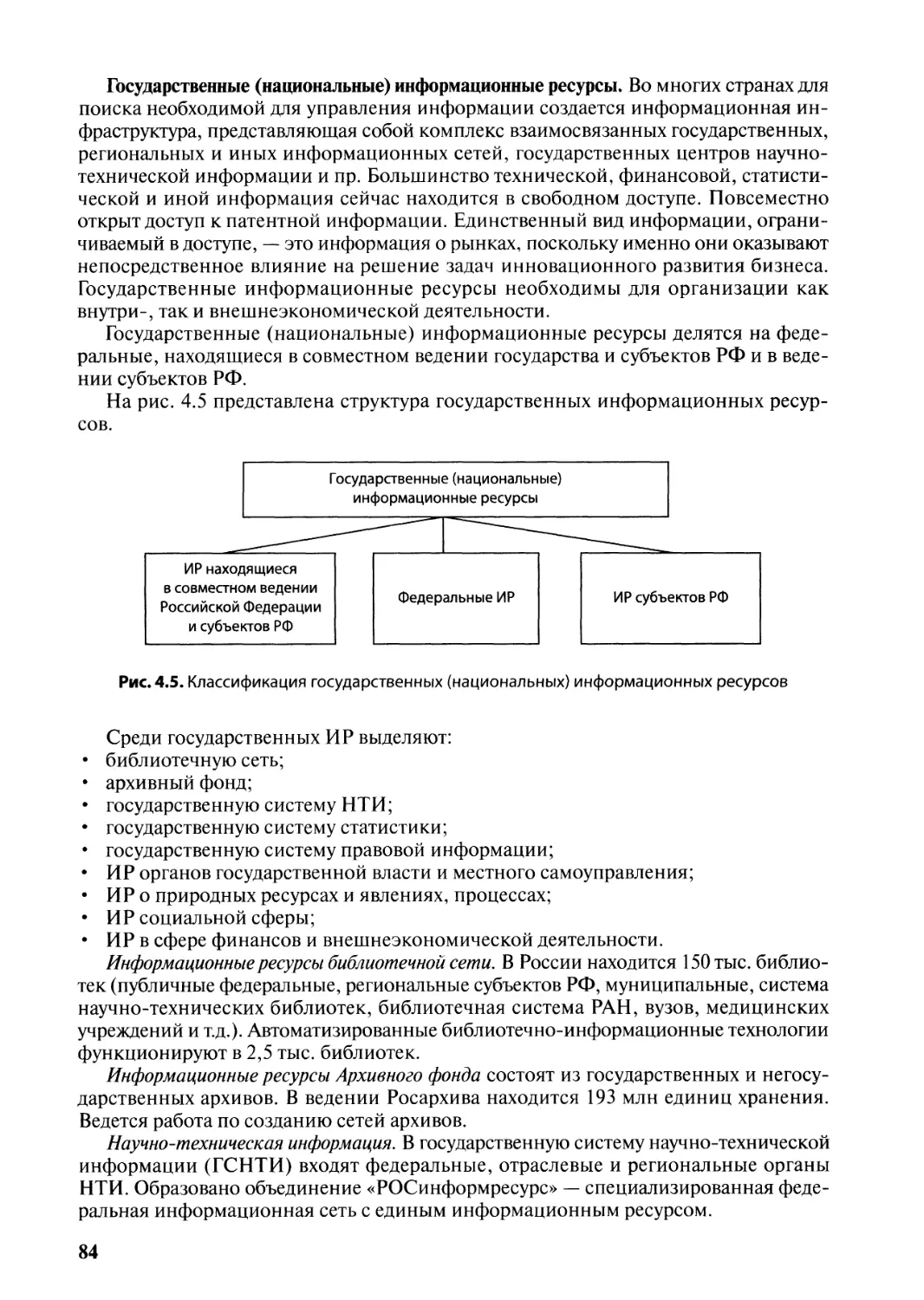

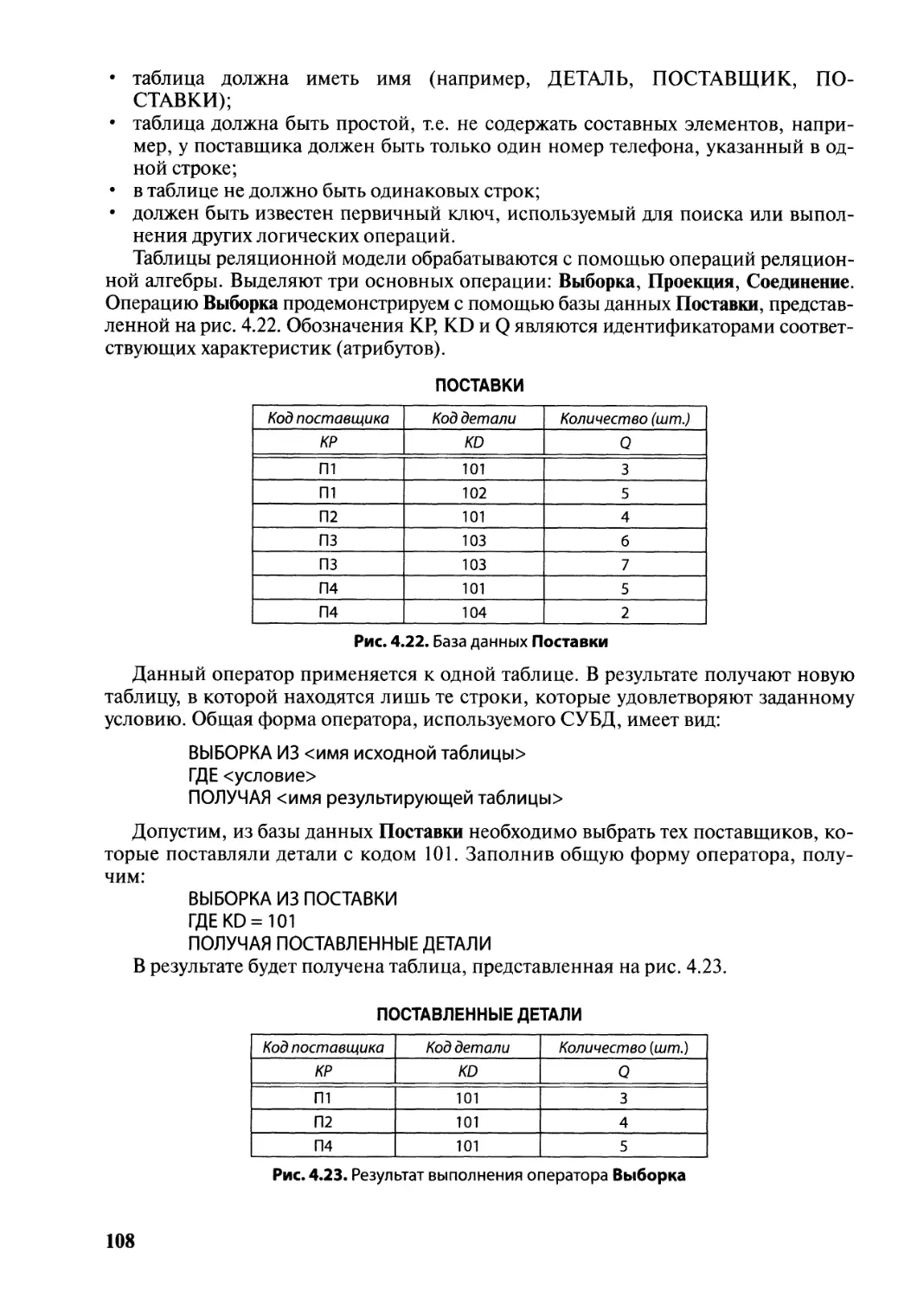

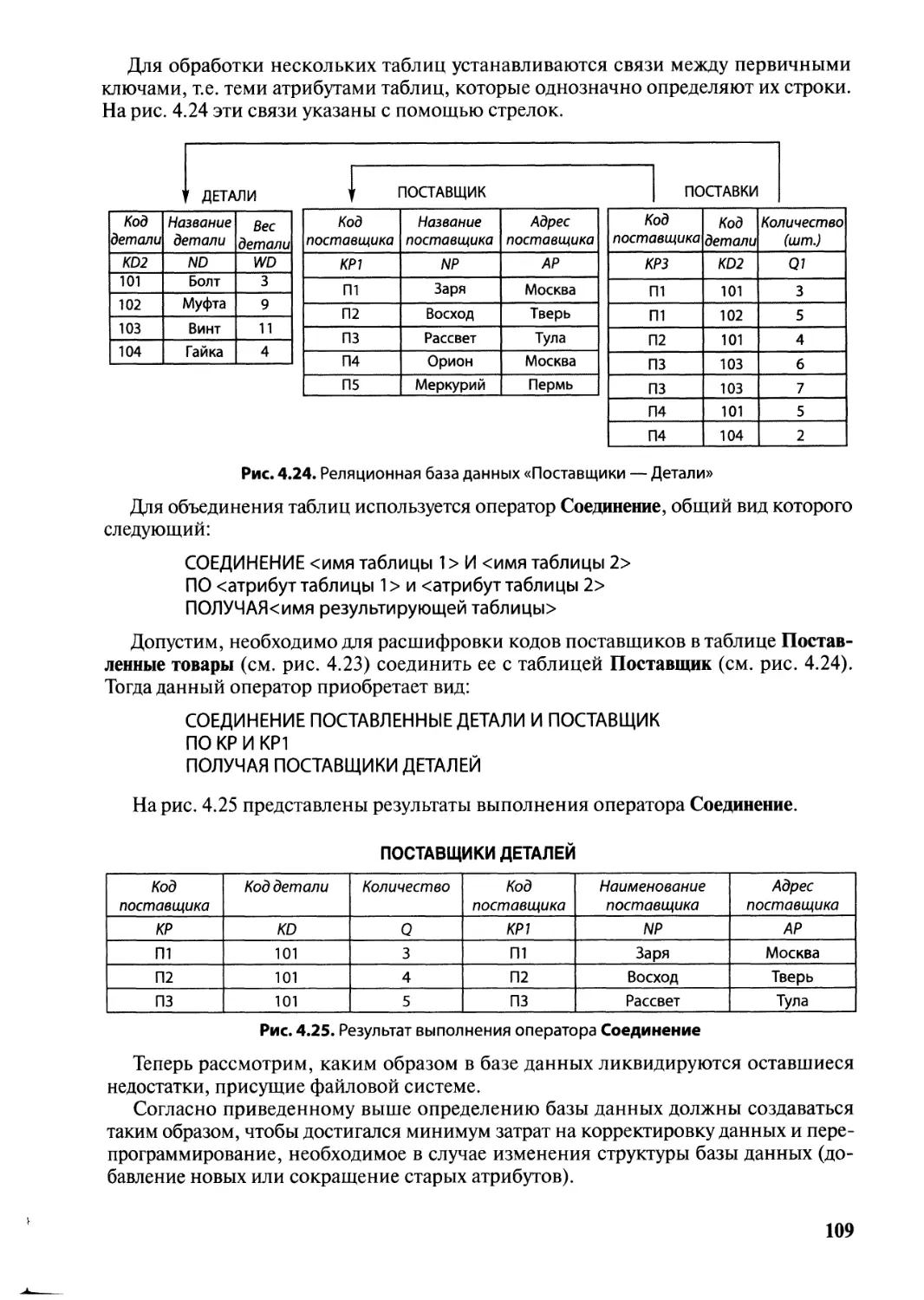

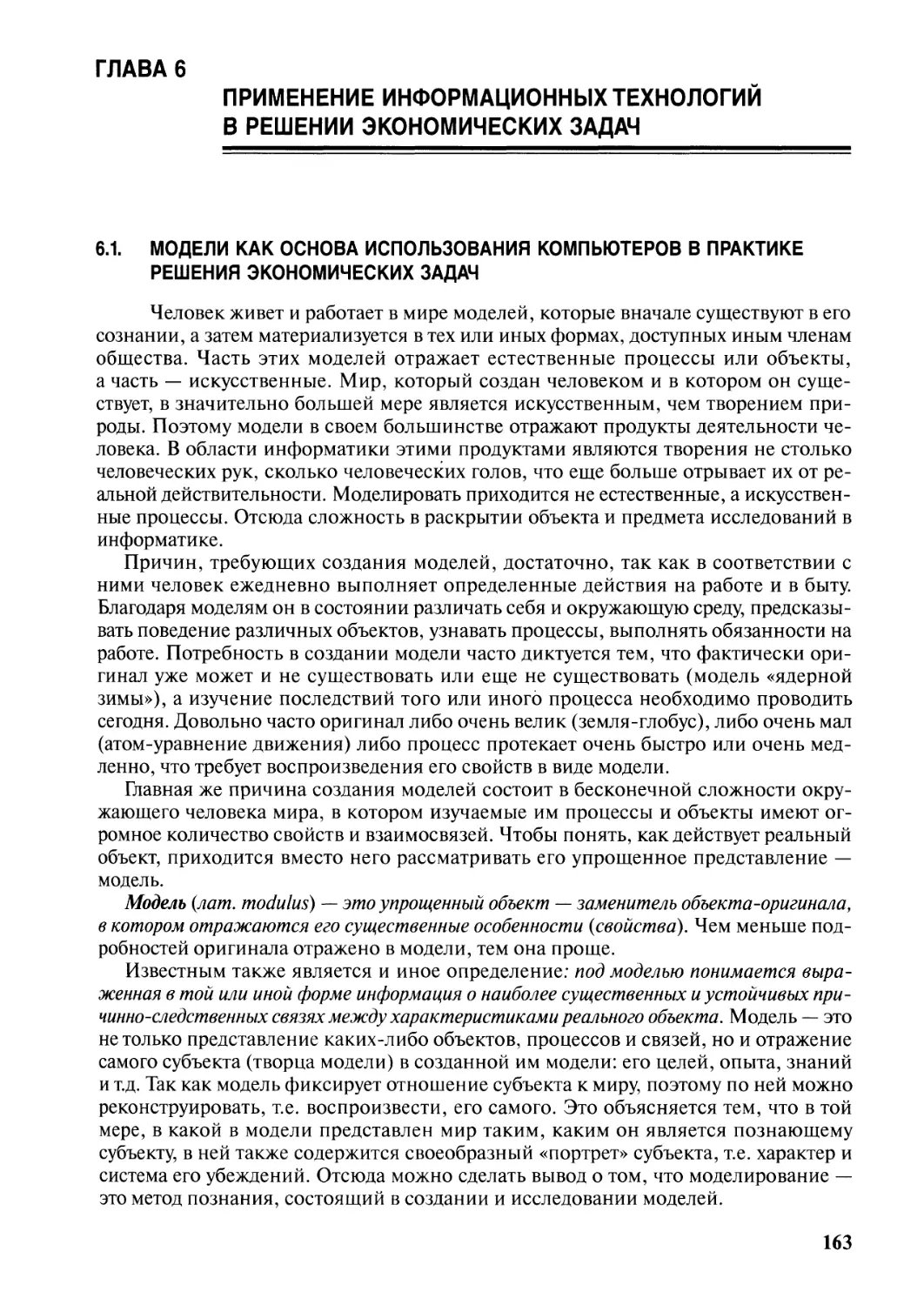

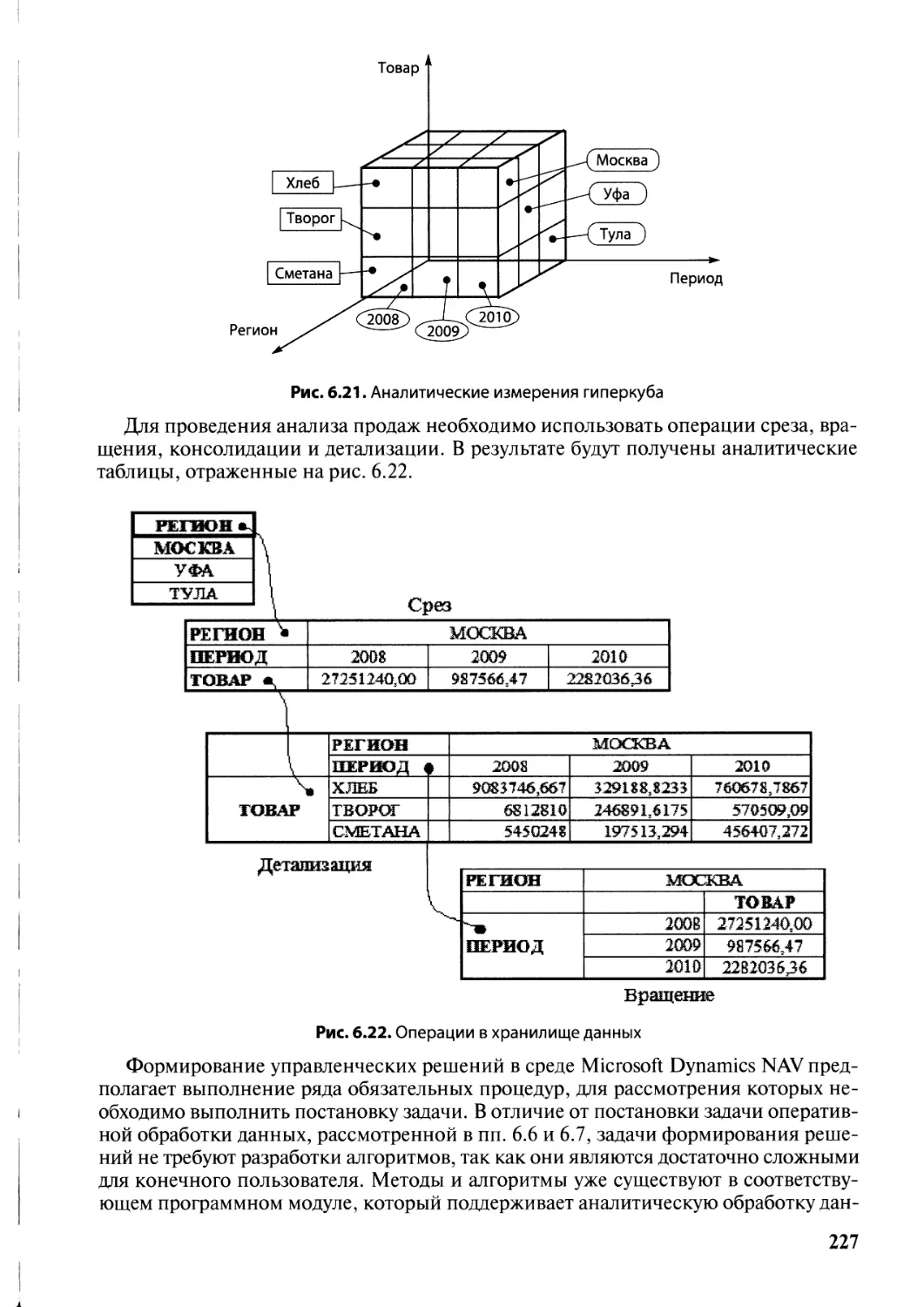

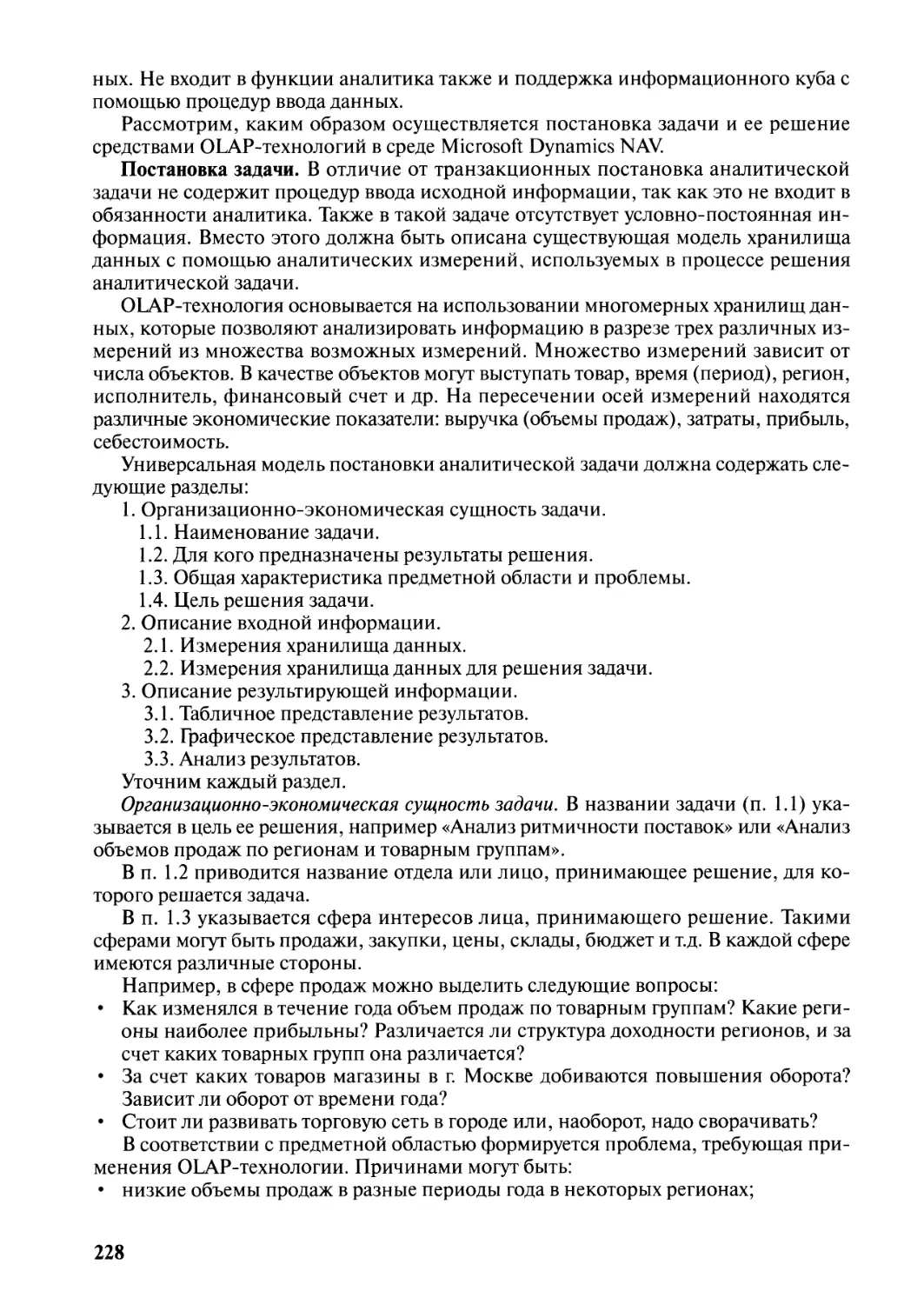

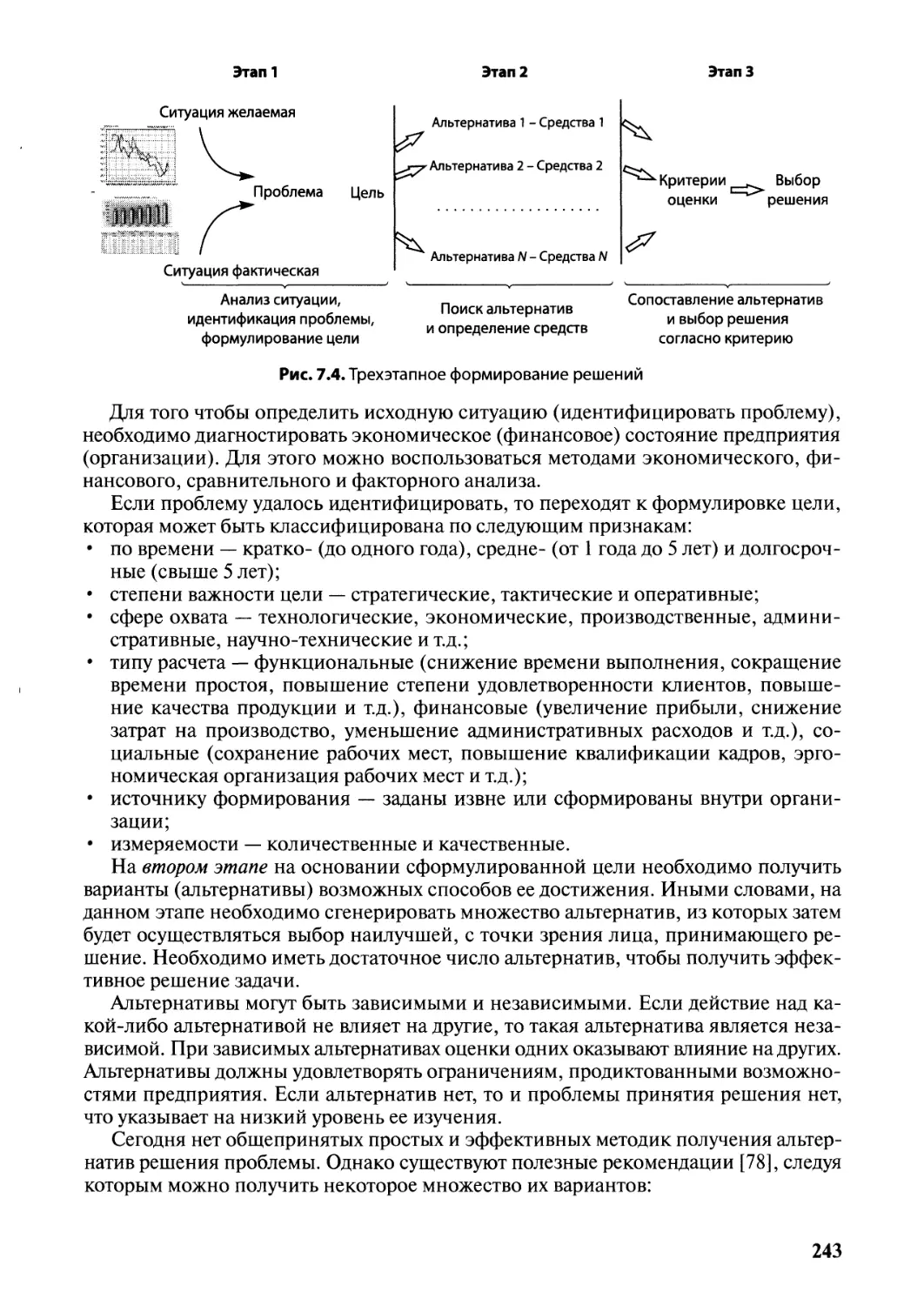

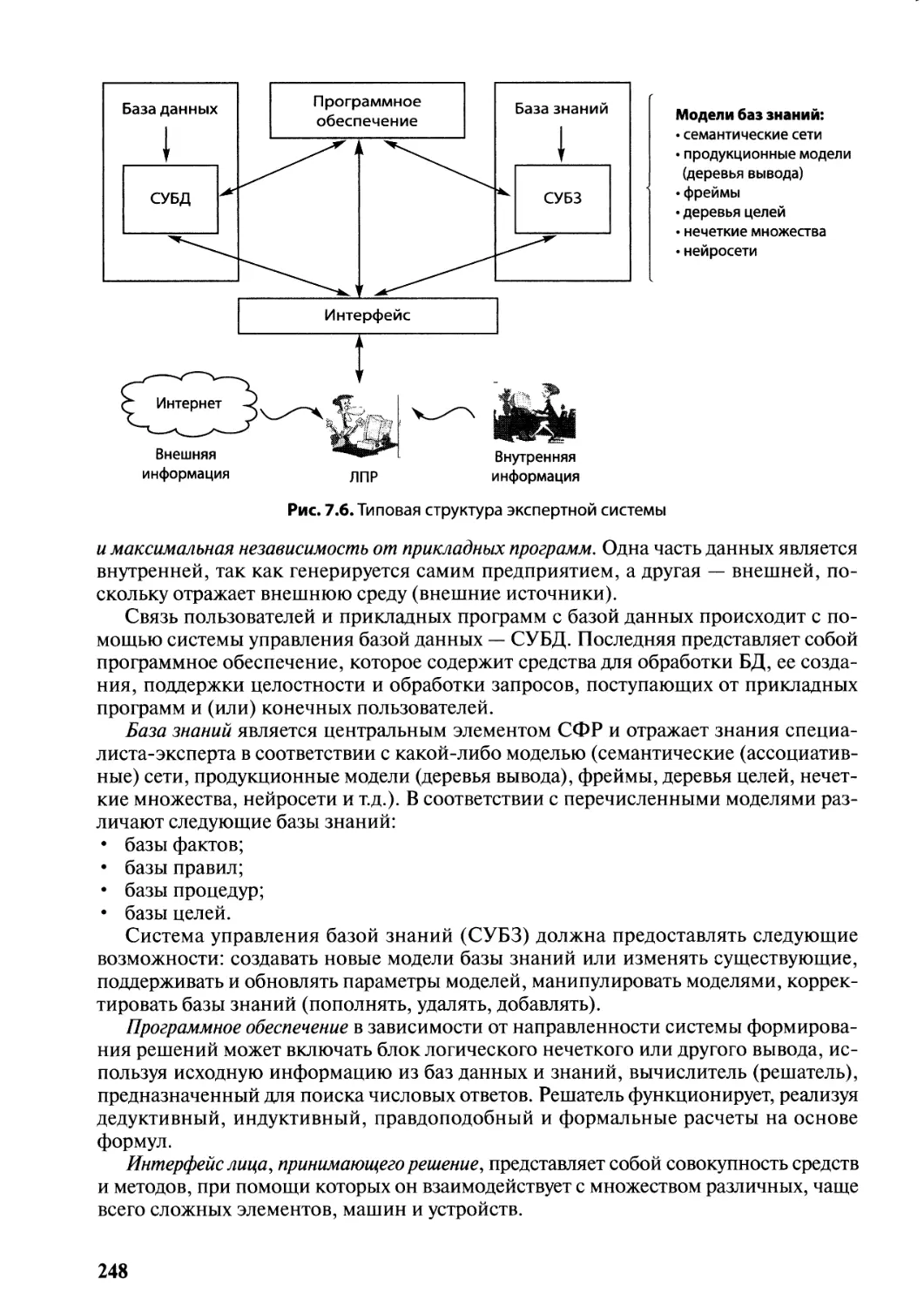

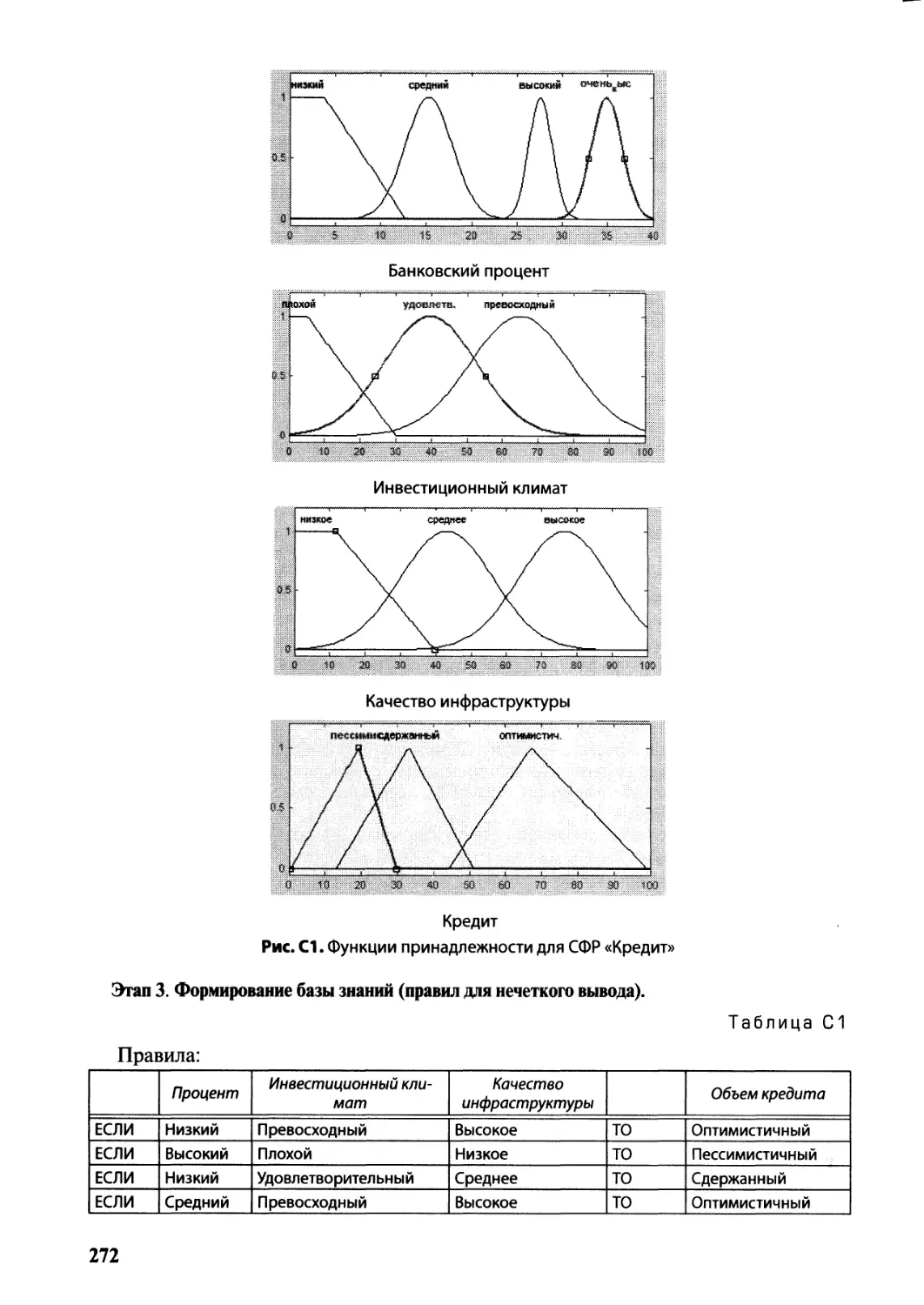

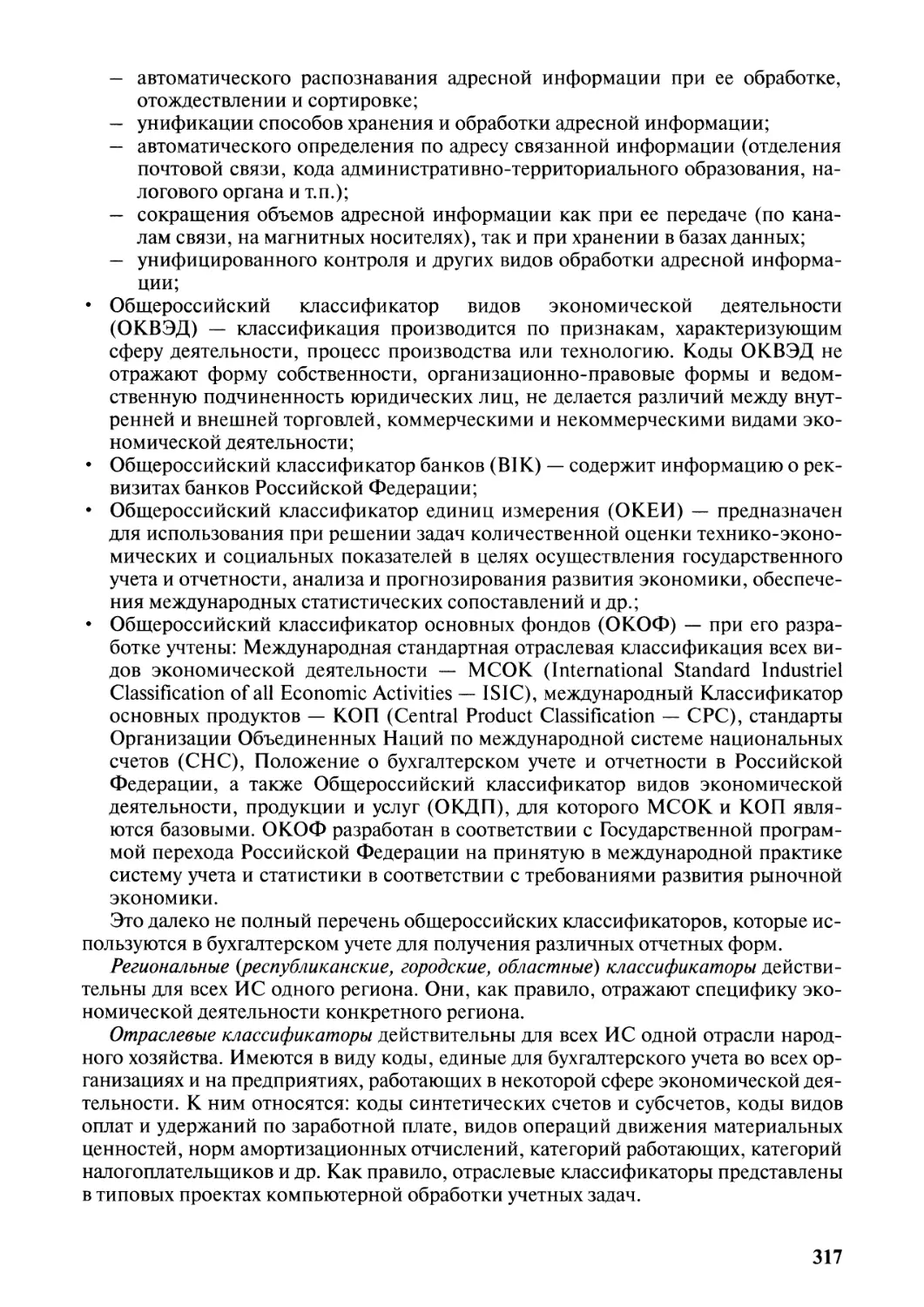

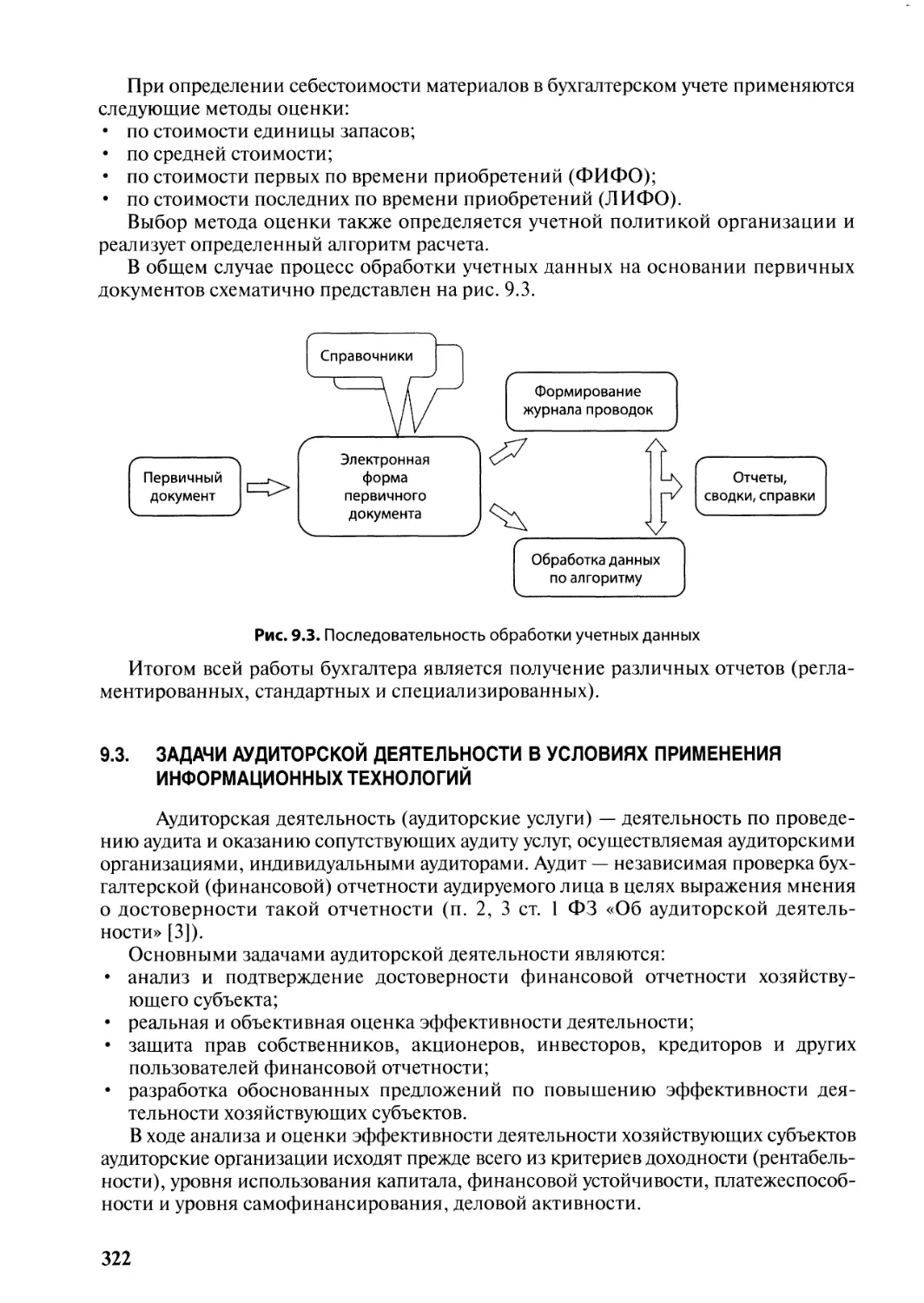

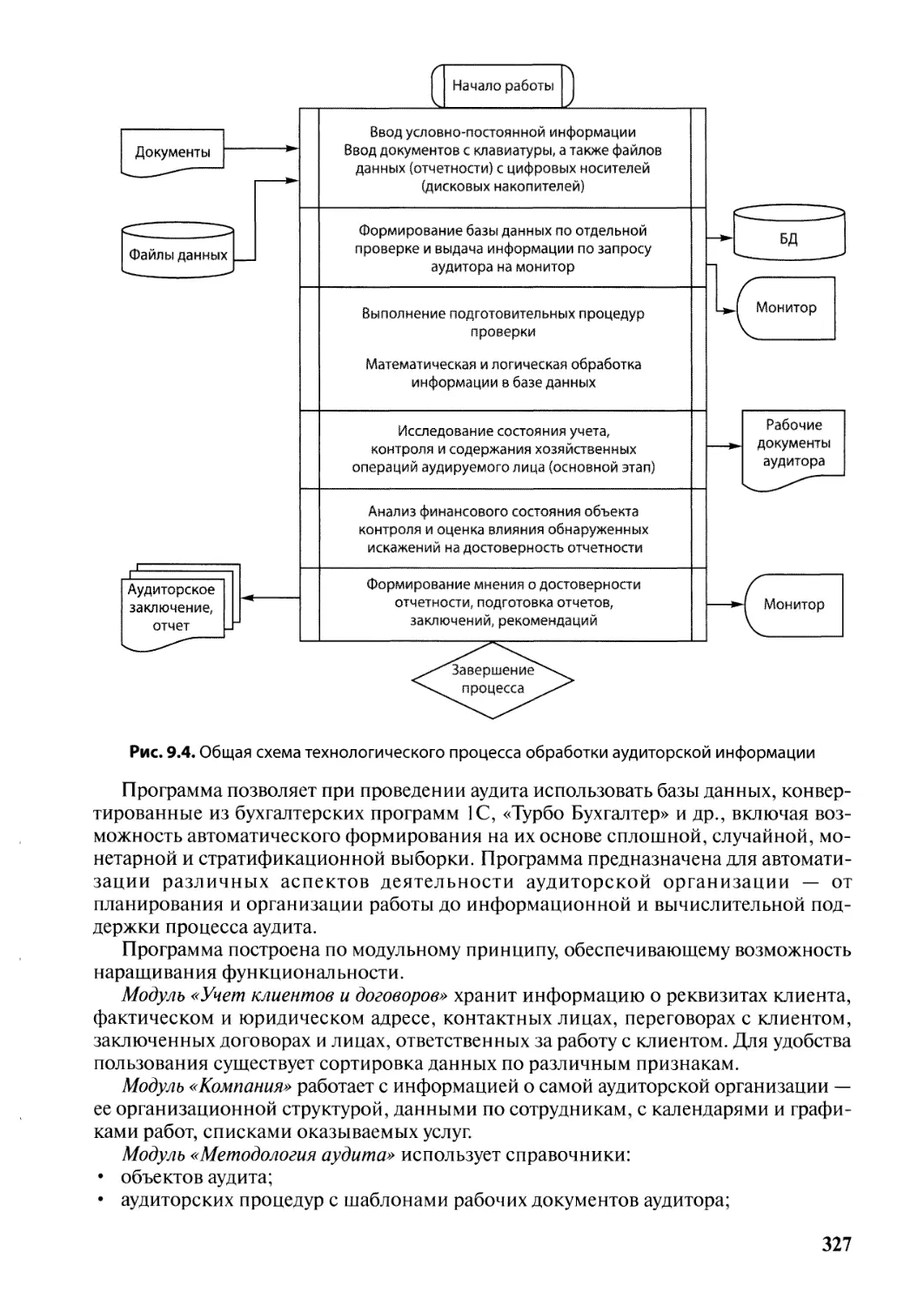

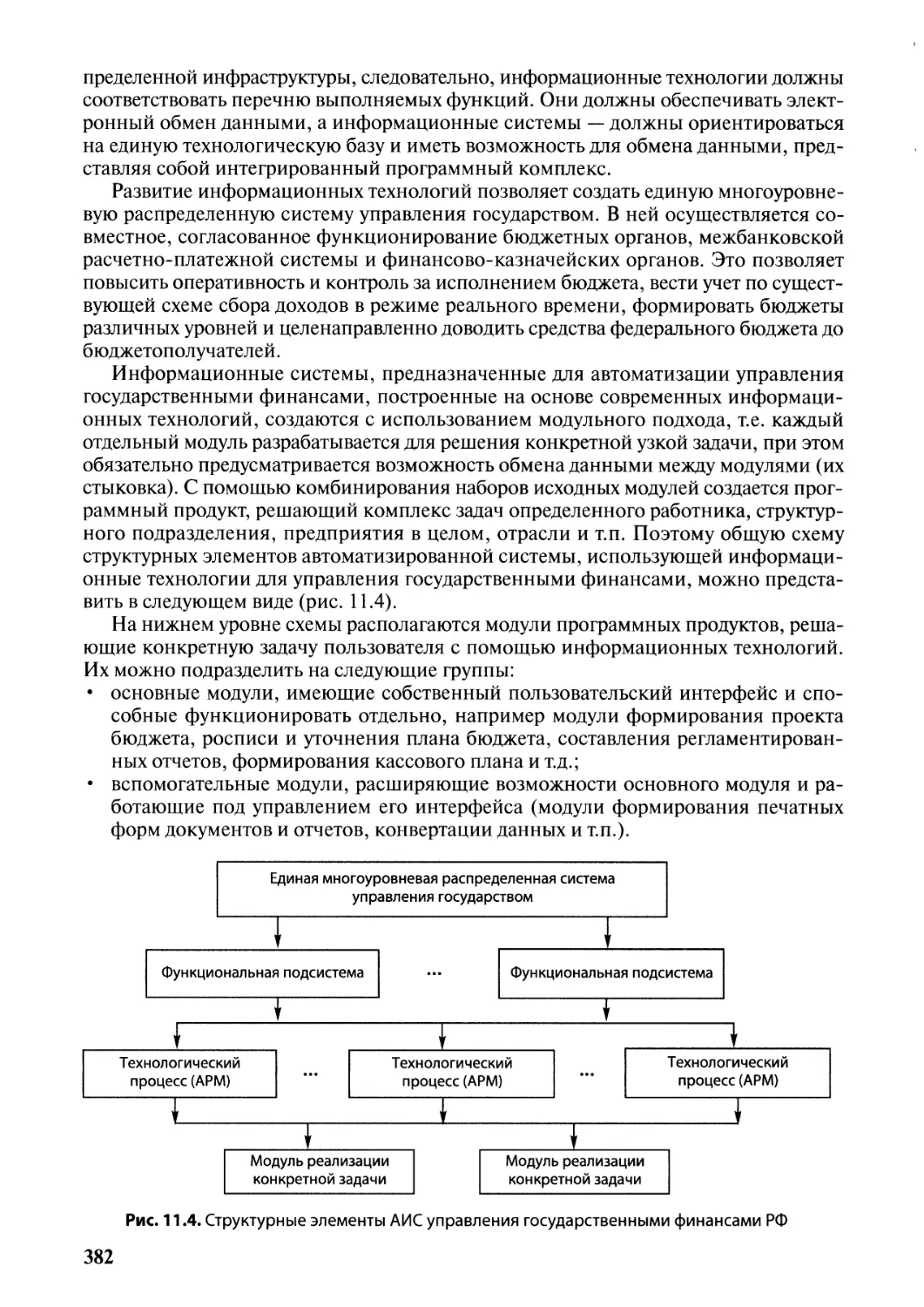

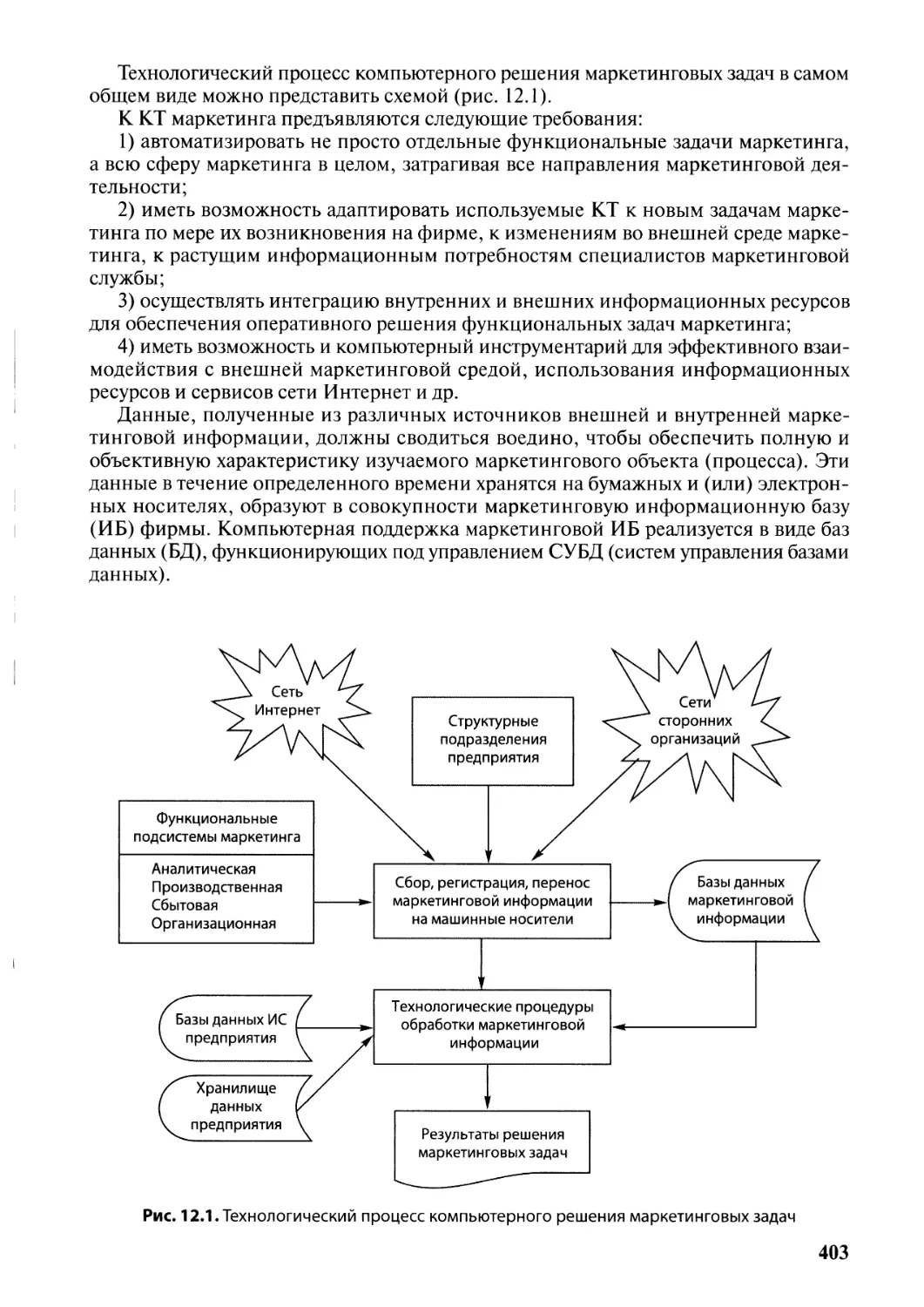

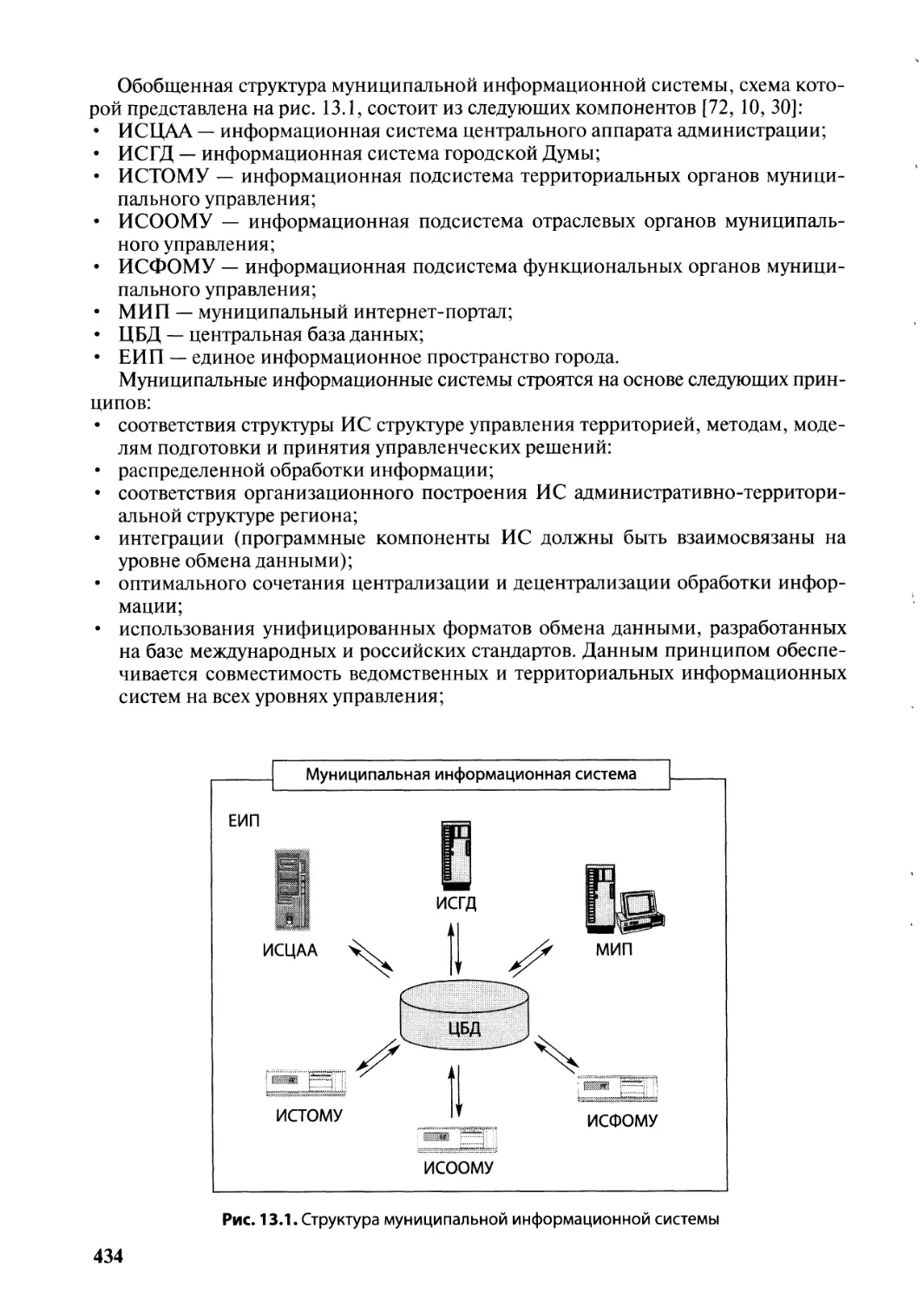

Text

ИНФОРМАЦИОННЫЕ

РЕСУРСЫ

И ТЕХНОЛОГИИ

I ЭКОНОМИКЕ

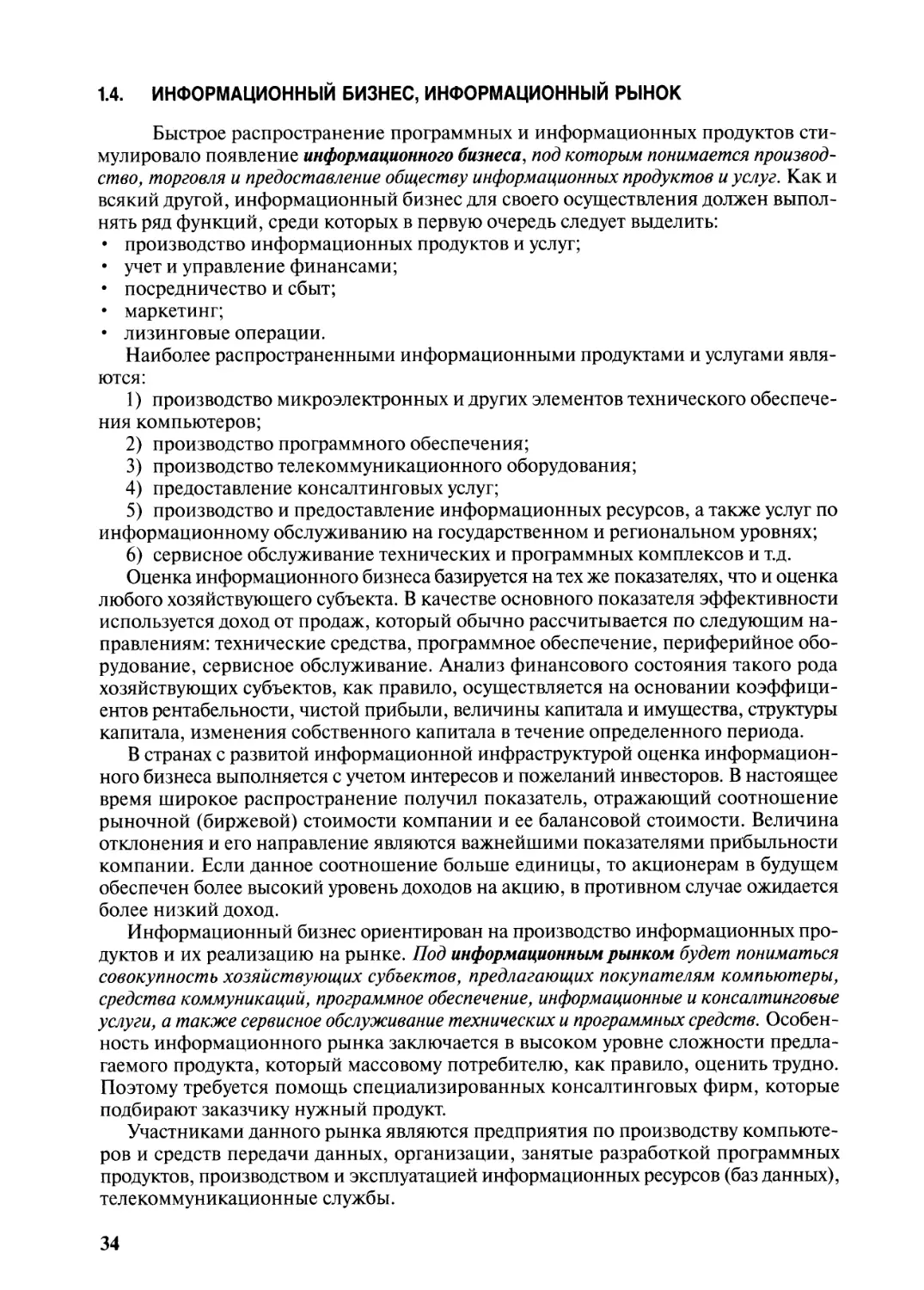

znanium.com

УЧЕБНОЕ

ПОСОБИЕ

ИНФОРМАЦИОННЫЕ

РЕСУРСЫ

И ТЕХНОЛОГИИ

В ЭКОНОМИКЕ

УЧЕБНОЕ ПОСОБИЕ

Под редакцией

проф. Б.Е. Одинцова и проф. А.Н. Романова

Допущено Министерством образования и науки

Российской Федерации в качестве учебного пособия

для студентов высших учебных заведений,

обучающихся по специальностям 080105 «Финансы и кредит»,

080109 «Бухгалтерский учет, анализ и аудит»,

080102 «Мировая экономика»

Москва

ВУЗОВСКИЙ УЧЕБНИК

ИНФРА-М

2013

УДК 004(075.8)

ББК 32.81я73

И74

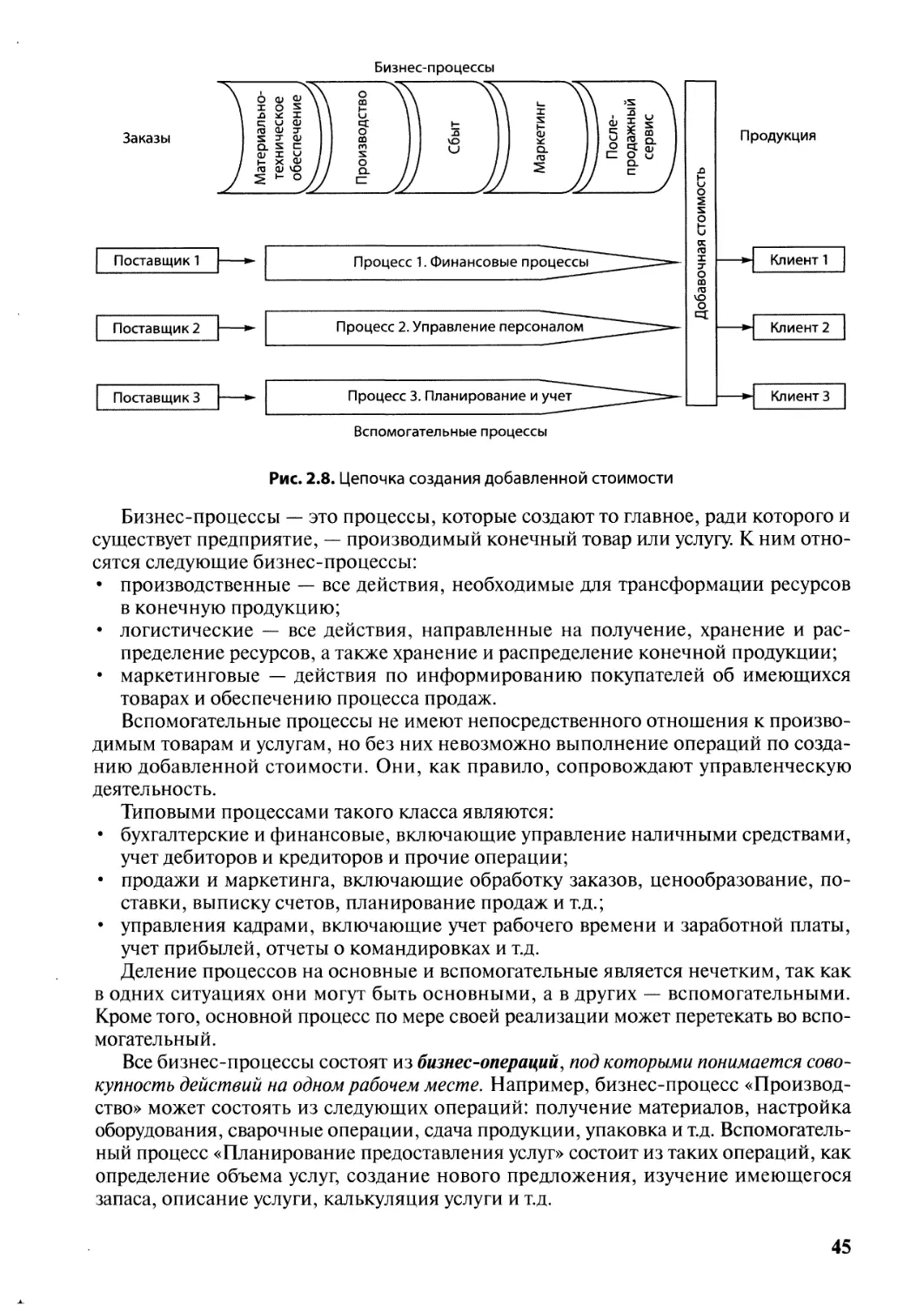

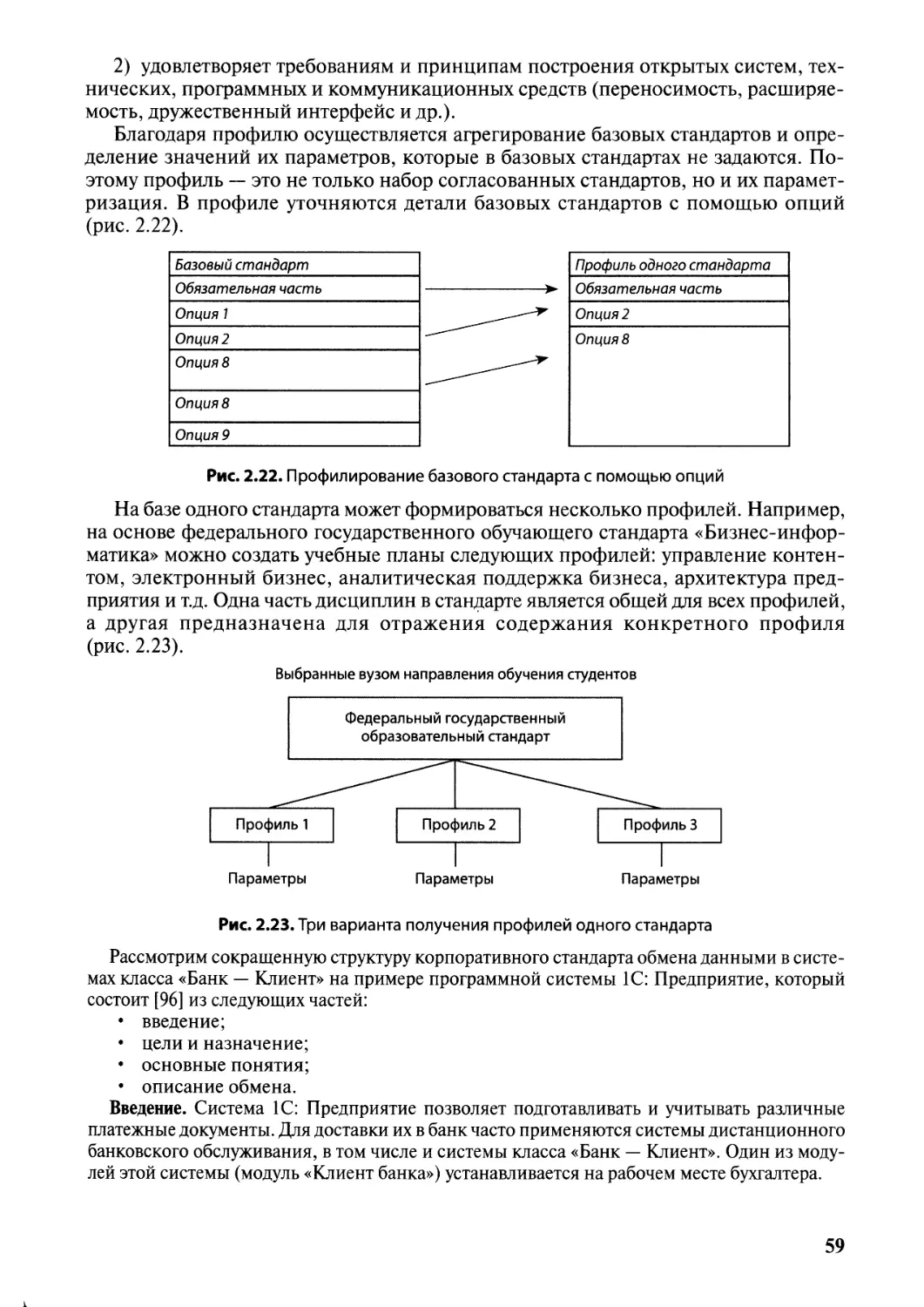

Информационные ресурсы и технологии в экономике: Учеб, посо-

И74 бие / Под ред. проф. Б.Е. Одинцова и проф. А.Н. Романова. — М.:

Вузовский учебник: ИНФРА-М, 2013. — 462 с.

ISBN 978-5-9558-0256-5 (Вузовский учебник)

ISBN 978-5-16-005534-3 (ИНФРА-М)

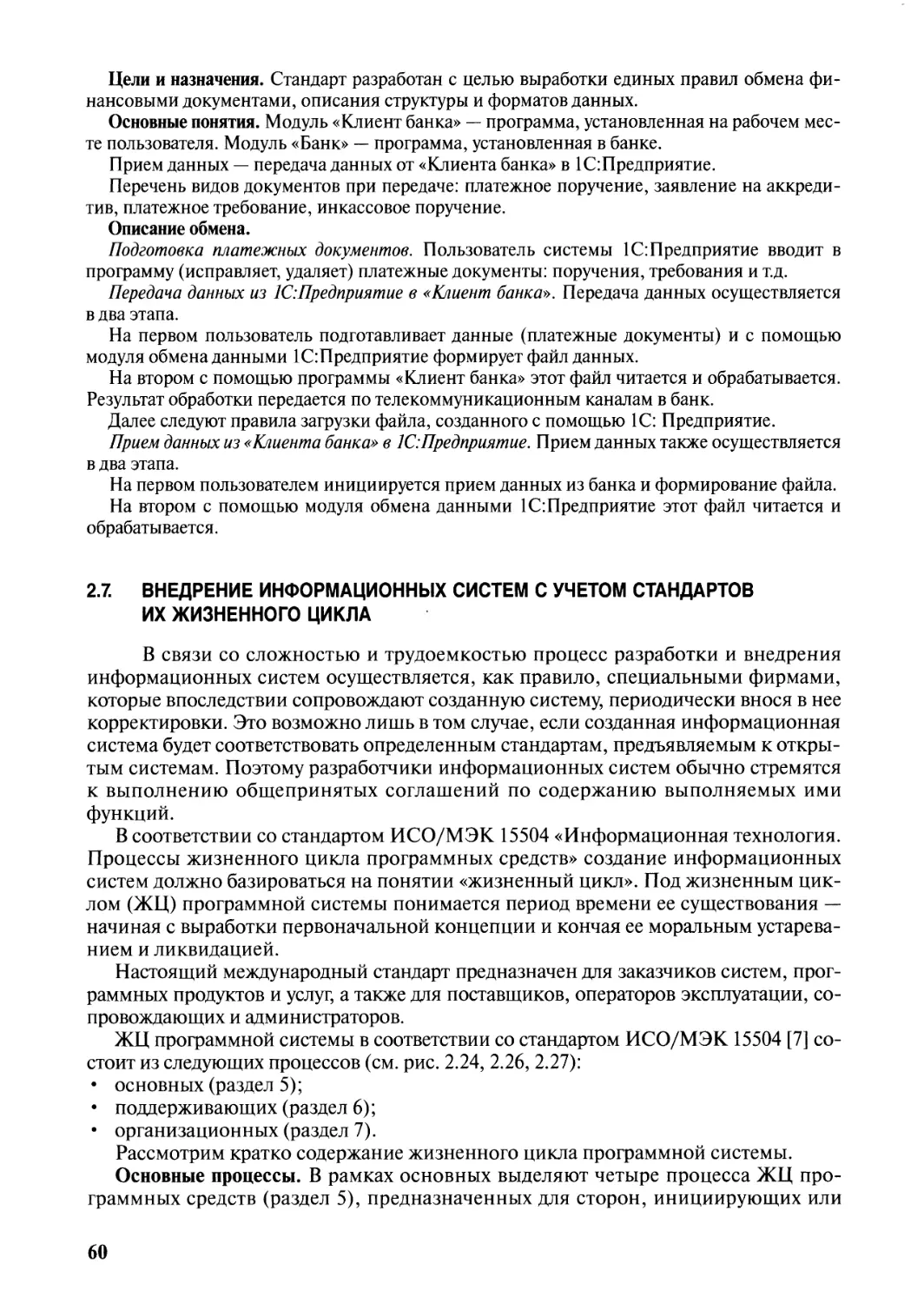

Раскрываются основные понятия информационных систем, этапы

их оценки, выбора и внедрения. Информационные ресурсы рассмат-

риваются в качестве важнейшей части инфраструктуры предприятия,

инфокоммуникационные технологии излагаются с позиций лица,

принимающего решение. Особое внимание уделено практическим ас-

пектам применения известных программных продуктов для решения

экономических задач. Раскрываются способы и примеры оператив-

ной и аналитической обработки информации на основе распростра-

ненных информационных технологий.

Содержание пособия соответствует учебным программам дисцип-

лин бакалавриата «Информационные системы в экономике», «Ин-

формационные технологии в менеджменте», «Информационные

системы управления производственной компанией» и «Системы под-

держки принятия решений», разработанных в соответствии с ФГОС-3

Минобрнауки России. Возможно его использование в процессе пре-

подавания бизнес-информатики. Третий раздел предназначен для

обучения магистров.

Для студентов, аспирантов и преподавателей экономических вузов,

а также специалистов при формировании решений на основе совре-

менных интеллектуальных информационных технологий.

ББК 32.81я73

ISBN 978-5-9558-0256-5 (Вузовский учебник)

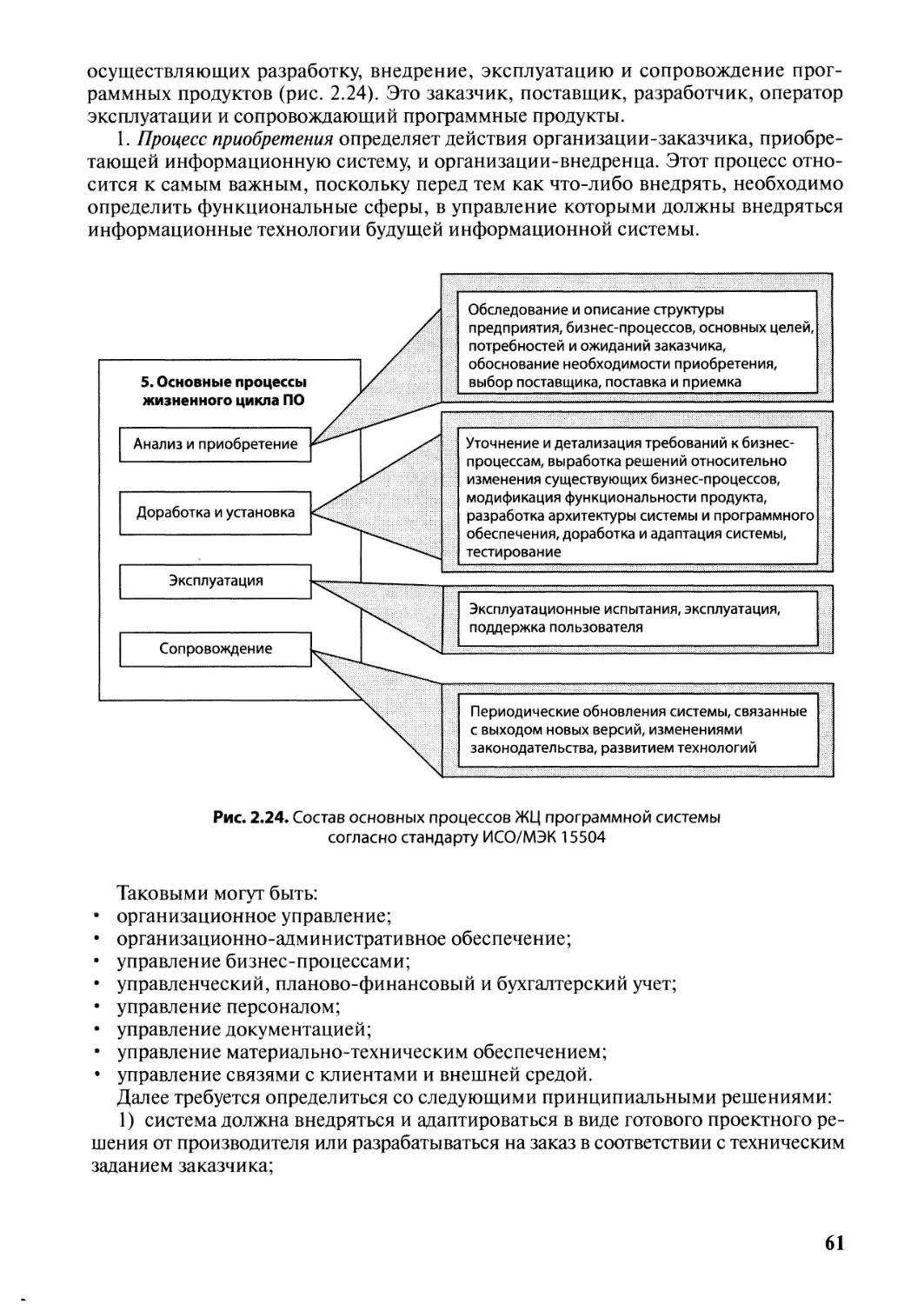

ISBN 978-5-16-005534-3 (ИНФРА-М)

© Вузовский учебник, 2013

ПРЕДИСЛОВИЕ

ОТКРЫТЫЕ ОБРАЗОВАТЕЛЬНЫЕ ТЕХНОЛОГИИ -

НОВАЯ ОБРАЗОВАТЕЛЬНАЯ ПАРАДИГМА

Постиндустриальное общество с информационной экономикой изменяет ряд

условий и требований к системе образования. Во-первых, возрастает количество

заказчиков на подготовку специалистов с высшим образованием: это государство,

частные предприятия и отдельные лица. Становится востребованным человеческий

и социальный капитал, в структуре которого предстоит детерминировать составля-

ющую, формируемую в процессе получения высшего образования. Во-вторых, воз-

растают требования к качеству подготовки специалиста, переход от знаниевой

оценки уровня подготовки к компетентностной, рассматривающиеся как способ-

ность и готовность личности к профессиональной деятельности. В-третьих, необ-

ходима готовность выпускника работать в условиях глобализации, вести конкурен-

тную борьбу за рабочие места со специалистами, подготовленными зарубежными

вузами. В-четвертых, увеличивается темп изменений, сокращается продолжитель-

ность жизненного цикла технологий и бизнес-процессов.

Как тенденция в современных условиях, выявляется потребность в реализации

принципа опережающего обучения, перехода от концепции «образование на всю

жизнь» к концепции «образование через всю жизнь», четко прослеживается тенден-

ция к количественному росту потребности в специалистах с высшим образованием

и с уровнем подготовки, идентичным уровню ведущих зарубежных вузов [47].

Как отмечает ряд экспертов российской системы высшего образования, возраст-

ная, профессиональная, социальная диверсификация контингента обучающихся

детерминирует вариативный подход к формам, срокам, общей методологии получе-

ния высшего образования. Сложившаяся формализация образовательных процедур,

методик определения уровня, качества подготовки специалистов, формы и методы

работы преподавателя и обучаемого вступают в противоречие с динамично меняю-

щимися условиями, возможностями технических средств обучения, информацион-

но-коммуникационных технологий и самим характером профессиональной деятель-

ности специалиста с высшим образованием.

Традиционный учебный процесс, построенный по лекционно-семинарскому

принципу, формализованный по времени и месту, нормативам ресурсного обеспе-

чения, ориентирован на экстенсивный тип развития. Стремление максимально упо-

рядочить, формализовать учебные процедуры в конечном итоге ведет к подавлению

творческой, креативной составляющей учебного процесса. При этом стремление

вовсе обойтись без формальных процедур еще более опасно. В структуре учебного

процесса предстоит преодолеть предметную разобщенность. Одним из возможных

механизмов может служить декомпозиция профессиональных компетенций, выде-

ление их составляющих и интеграция содержательной части учебных дисциплин в

модули (блоки), алгоритмизированные между собой функциональной целесообраз-

ностью либо этапами процессов профессиональной деятельности.

В этих достаточно сложных условиях российские вузы выбрали инновационный

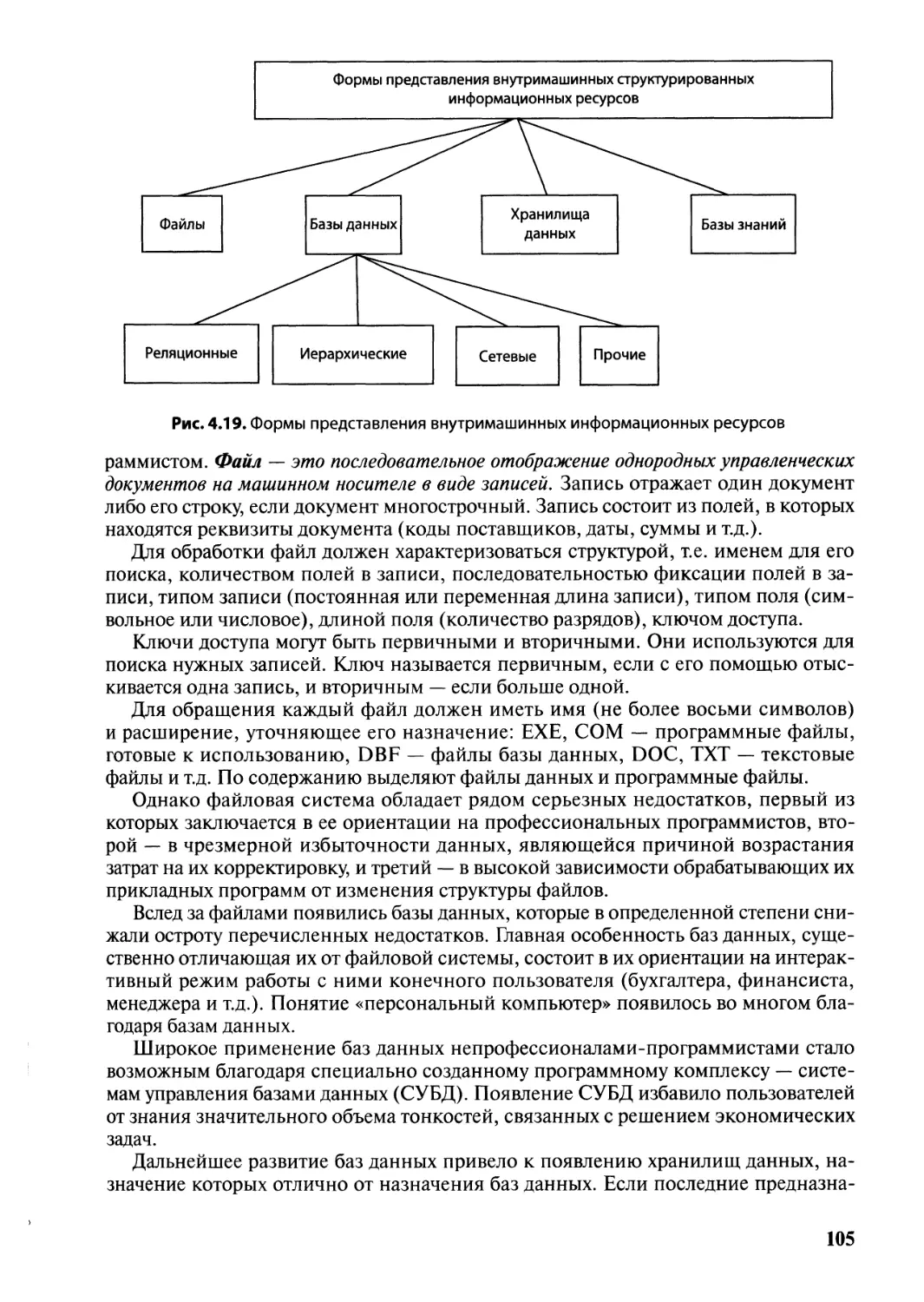

путь развития, предполагающий содержательные, структурные и институциональные

3

преобразования. Рассматривая вуз (далее — университет) как структуру, которой

предстоит провести реинжиниринговые процедуры, целесообразно выделить основ-

ной бизнес-процесс, изменения в котором позволят получить наибольший эффект.

Безусловно, этой составляющей является учебный процесс, пронизывающий, объ-

единяющий ее структуры и определяющий сущность университета.

Проведенные исследования, мнения экспертов позволяют сформулировать не-

которые направления наиболее значимых, ожидаемых преобразований в образова-

тельном процессе: переход к вариативному подходу к формам, методам подготовки;

изменение отношения к формализации образовательных процедур; переход от ли-

нейного к открытому, нелинейному, расширяющемуся представлению содержания

учебных дисциплин; изменение порядка и содержания взаимодействия университета

и профессионального сообщества. Практически во всех приведенных направлениях

предполагаемых изменений причиной, инициирующей эти изменения, можно при-

знать новые информационные технологии и последствия, вызванные их внедрением

в социальные и производственные структуры общества.

Поэтому, видимо, следует признать главенствующую роль в предстоящих преоб-

разованиях информационно-коммуникационных технологий (ИКТ), перейти от

эпизодического решения составляющих образовательных задач средствами ИКТ к

системному, функционально-целевому преобразованию учебного процесса новыми

информационно-коммуникационными технологиями. Одной из этих технологий,

признанной и успешно развивающейся в развитых государствах, является техноло-

гия дистанционного образования.

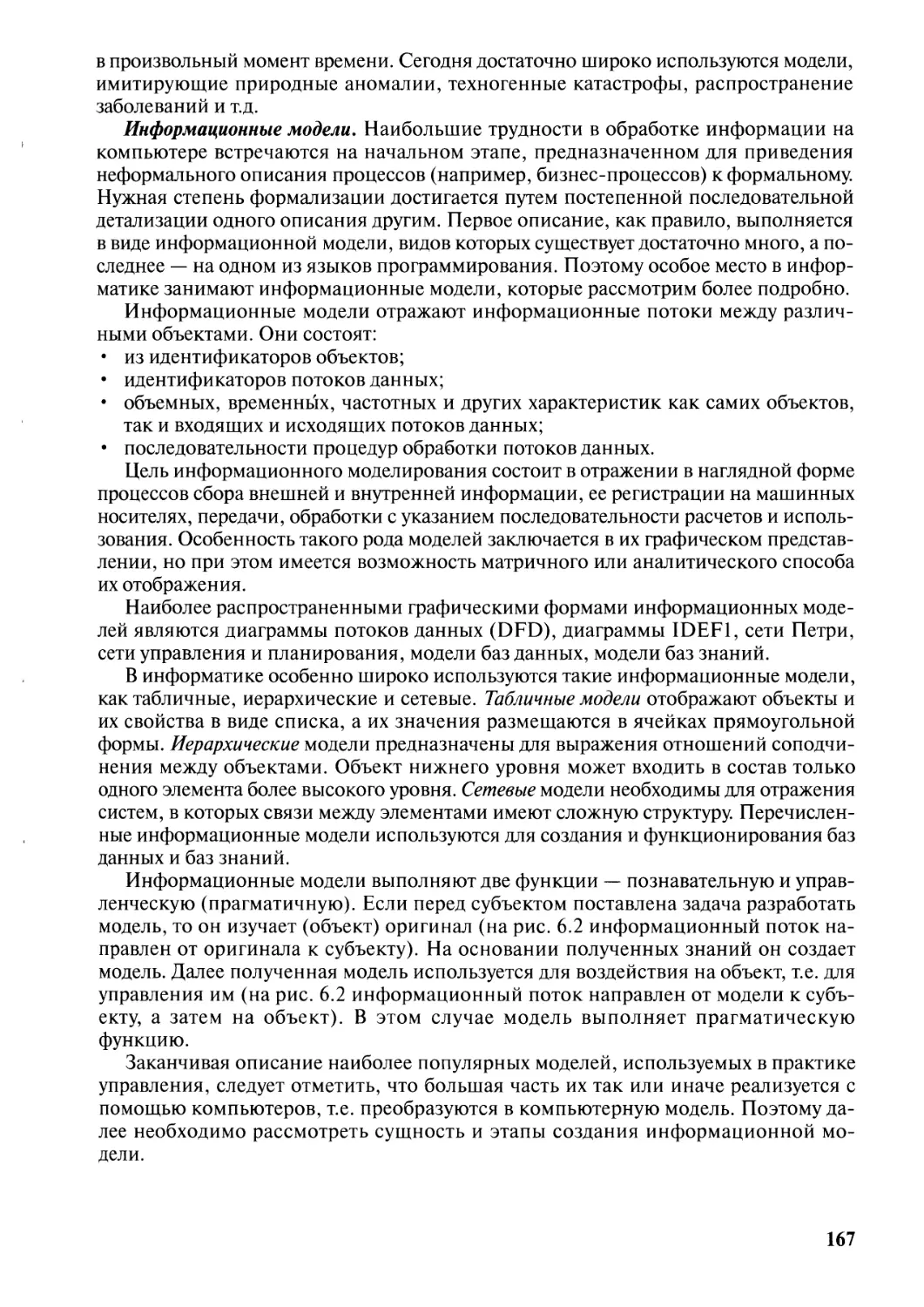

Задачи, место и роль открытого образования. Факультет открытого образования —

структурное подразделение университета, важнейшими функциями которого явля-

ются разработка, апробация и внедрение в учебный процесс технологий дистанци-

онного обучения (ДО). Факультет строился по принципу обучающейся организации

адаптивного типа, «строящей саму себя». Организационно-штатная структура растет

по принципу продуктовой департаментализации с жестким, формализованным по-

рядком подчиненности и строгой централизацией подразделений, ведущих учебный

процесс. Для центра сетевых технологий, разрабатывающего программные продукты

технологий дистанционного обучения, реализована структура проектного типа с

самостоятельным проектированием работ в рабочих группах по установленным це-

лям и жестким оперативным контролем промежуточных результатов работы группы

и каждого ее члена.

Свою миссию факультет видит в формировании виртуального сообщества, кото-

рое объединено совместной образовательной деятельностью инновационного типа.

Такое сообщество прививает навыки социализации, углубляет освоение норм и пра-

вил сотрудничества для реализации общих интересов. Это один из элементов фор-

мирования гражданского общества. Кроме того, следует учитывать, что способность

объединяться создает предпосылки для формирования социального капитала.

Свою работу факультет строит по принципу последовательного решения опера-

тивных задач, сосредоточивая ресурсы на преодолении ключевых проблем, обеспе-

чивающих достижение синергетического эффекта. Стратегию факультета составляет

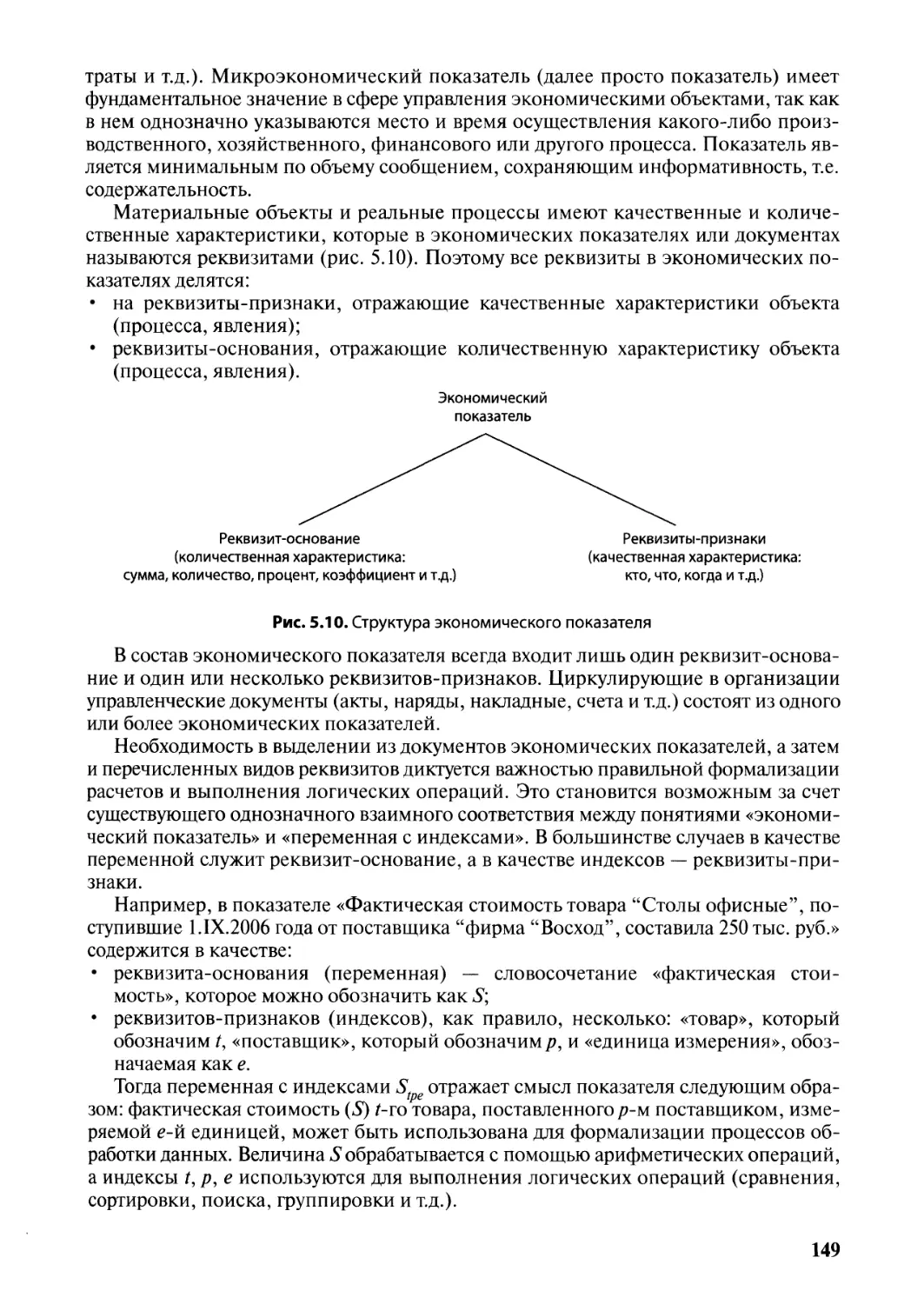

внедрение технологий дистанционного обучения, их корреляция с методикой тра-

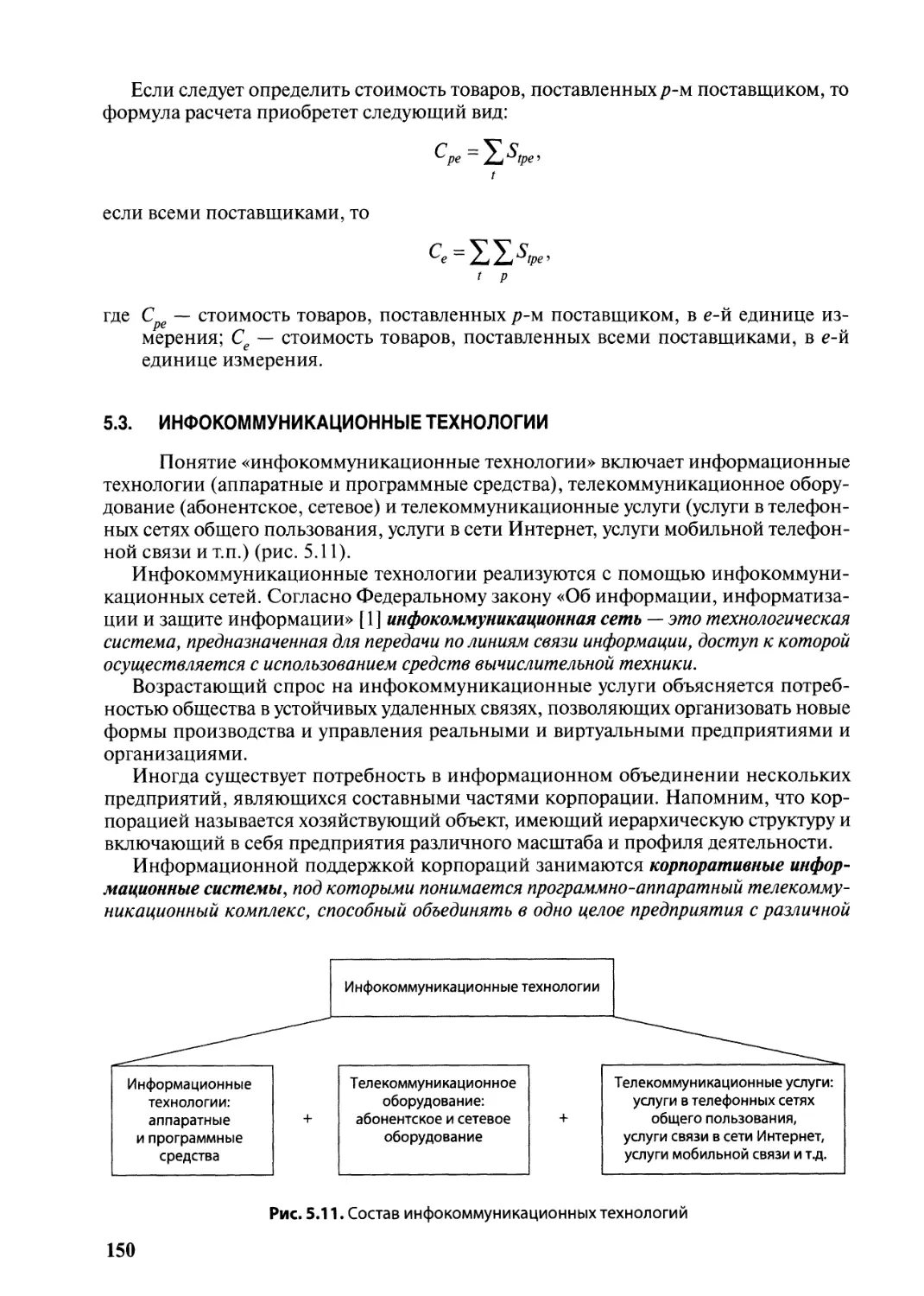

диционного образования, разработка и внедрение передовых педагогических мето-

дик на базе повышения компьютерной культуры сотрудников факультета и профес-

сорско-преподавательского состава.

Высшее образование в настоящее время приобрело массовый характер, т.е. это

удел не только особо одаренных, а в значительной степени — обучаемых со средними

способностями. Для обеспечения требуемого качества подготовки этих необходимы

серьезное совершенствование образовательной среды, углубленная структуризация

4

и формализация учебного материала, повышение наглядности, переход к рассмот-

рению процессов в динамике, разработка и внедрение в учебный процесс тренаже-

ров специалиста [46].

Сущность, основы теории и практики дистанционного обучения. Повышение инте-

реса к дистанционным образовательным технологиям (ДОТ), устойчивый рост ко-

личества обучаемых с применением этих технологий обусловлены достигаемым

синергетическим эффектом в обучении от системного применения средств, в сово-

купности составляющих технологию ДО, при доминанте педагогической составля-

ющей технологии. Поэтому представляется целесообразным более детально остано-

виться на сущностных составляющих ДО, его методологических особенностях.

Традиционно под ДОТ понимаются образовательные технологии, реализуемые в

основном с применением информационных и телекоммуникационных технологий

при опосредованном (на расстоянии) или не полностью опосредованном взаимо-

действии обучающегося и педагогического работника. В отличие от традиционного

обучения, в котором образовательную деятельность осуществляет преподаватель,

в системе ДО образовательную деятельность ведет преимущественно специально

созданная структура (совокупность системных администраторов, программистов,

дизайнеров, администраторов отдельных систем, тьюторов и т.д.), предоставляющая

обучаемому разнообразные ресурсы учебного заведения и управляющая его само-

стоятельной работой при помощи обучающих средств, в том числе компьютерных

обучающих программ, но с сохранением ведущей роли преподавателя.

Система ДО основывается на функционировании специальной информационно-

образовательной среды (ИОС), представляющей собой системно организованную

совокупность средств передачи контента, аппаратно-программного и организаци-

онно-методического обеспечения. Это распределенные в пространстве сообщества

субъекты, заинтересованные и участвующие в интерактивной дистанционной педа-

гогической деятельности, с другой стороны, это педагогическая система и обеспе-

чивающие подсистемы — финансовая, материально-техническая, маркетинговая,

нормативно-правовая.

Информационно-образовательная среда строится как открытая, неравновесная,

нелинейная, развивающаяся система. Содержательное наполнение ИОС составляет

совокупность электронных учебно-методических комплексов (ЭУМК) учебных дис-

циплин, интегрированных в учебные модули. Каждый ЭУМК представляет собой

компьютерную обучающую программу с комплексом учебных, учебно-методиче-

ских, справочных материалов, системой тестирования и статистики, обеспечива-

ющим самостоятельную, коррекционного типа работу обучаемого с возможностью

прямого и опосредованного взаимодействия с преподавателем.

(Организационно-технологическую основу ИОС составляют базы данных, обес-

печивающие хранение, обновление и формализацию доступа обучаемых к учебным,

информационно-справочным материалам, в том числе к банку видеолекций.

ИОС факультета интегрирует территориально разобщенных участников образова-

тельного процесса с помощью образовательного портала и образовательных мини-

порталов филиалов и представительств университета.

Технологии дистанционного обучения предполагают обязательное создание спе-

циальной структуры, выполняющей функции педагогического проектирования об-

разовательного процесса ДО и содержательной части учебных дисциплин. Содер-

жание учебной дисциплины является результатом преобразования с помощью ин-

струментов дидактики научного знания, полученного в результате исследования

предметно обособленных частей материального мира либо составляющих социаль-

ного опыта.

5

Традиционные методы совершенствования содержания отражают линейное пред-

ставление информации. Их алгоритм можно представить схемой: общественная

практика — научное осмысление — дидактическая трансформация — содержание

учебной дисциплины. Возможно несколько вариантов сокращения временной про-

должительности этого цикла, но во всех случаях оптимизационные варианты при-

водят лишь к частичному улучшению ситуации. Решение видится в изменении са-

мого алгоритма. Видимо, предстоит перейти к представлению предметной среды как

открытой, неравновесной, нелинейной и развивающейся системе, имеющей жестко

структурированный блок фундаментальной составляющей и вариативный компо-

нент ситуативного характера, адекватный запрос практики, формируемый совместно

профессорско-преподавательским составом вуза и профессиональными сообщест-

вами.

Основной принцип ДО — непосредственное интерактивное взаимодействие обу-

чаемого с преподавателем. Технология ДО ориентирована в первую очередь на про-

ведение традиционных, понятных, удобных для обучаемого занятий, проводимых

виртуально, в форме интернет-видеоконференции. Одновременная передача видео-

изображения, звука, слайдовой, графической информации, тона, мимики, эмоций

от преподавателя к обучаемому и обратно создает эффект очного занятия и позволяет

достичь в дистанционном обучении результат, близкий к очному.

Из общего многообразия образовательных технологий дистанционное образова-

ние выделяет ряд его особых характеристик, таких как:

• разделение процессов преподавания и обучения во времени и пространстве;

• освоение обучаемым образовательных программ по месту жительства или про-

фессиональной деятельности при доминанте самостоятельной работы, с перио*

дическими встречами группы обучающихся;

• управляемая самостоятельная работа обучаемого средствами вуза, ведущего ДО

посредством учебных планов, специальным образом подготовленных учебно-

методических и учебных материалов и особых процедур контроля;

• обязательное применение коммуникационных технологий для передачи зна-

ний, опосредованного, диалогового и интерактивного взаимодействия субъек-

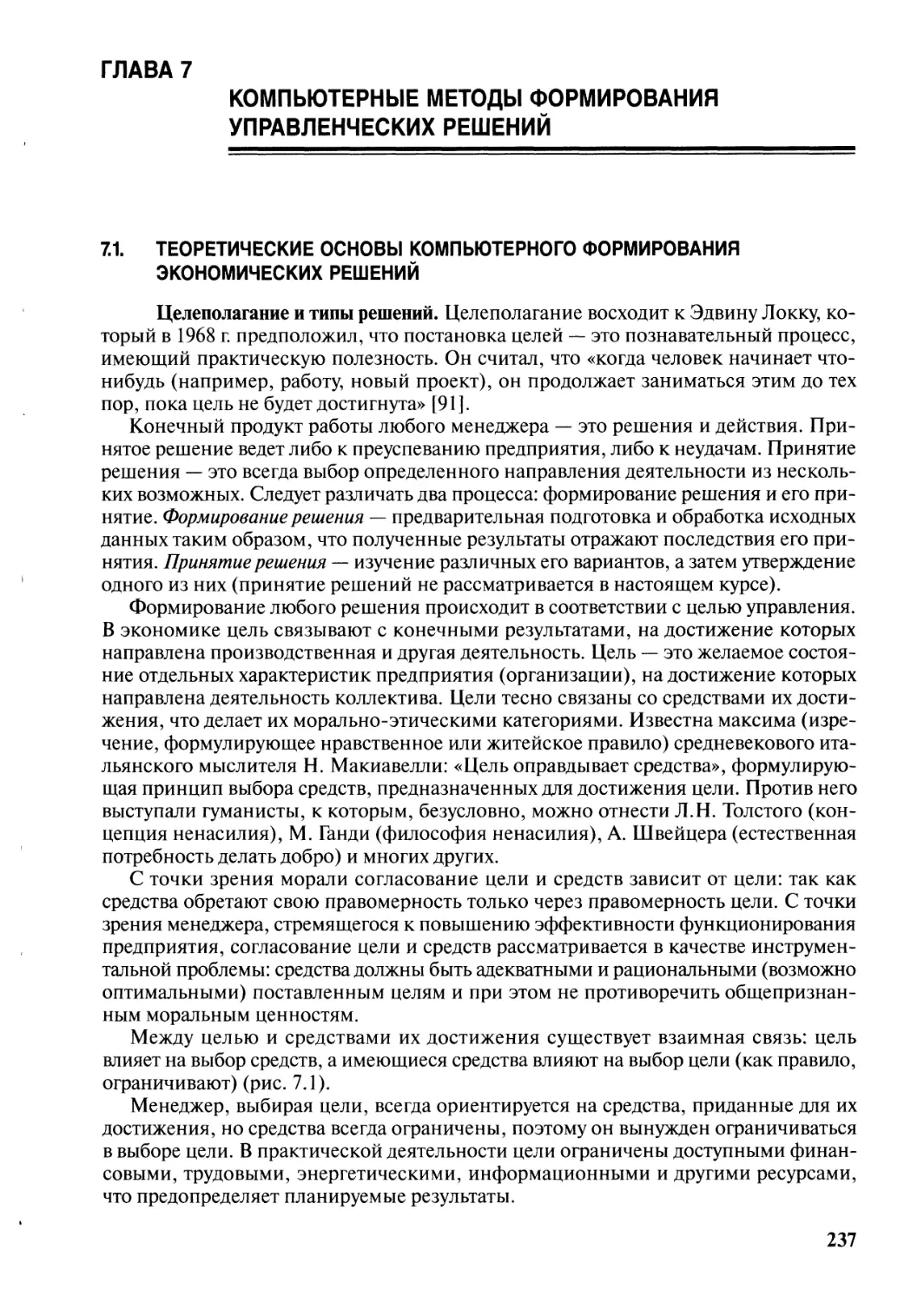

тов обучения и решения административных задач;

• организация, осуществляющая ДО, используя ИКТ, создает информационно-

образовательную среду;

• ДО предполагает применение принципов индустриализации в обучении с эле-

ментами разделения труда преподавателя и соответствующей специализацией.

Процесс обучения с применением технологий ДО имеет некоторые отличия по

сравнению с традиционным обучением. Во-первых, функция преподавателя реали-

зуется опосредованно, через средства ИКТ. Во-вторых, проектирование всего учеб-

ного процесса, разработка ЭУМК, системы заданий, контроля осуществляются, как

правило, за год до начала учебного процесса. В традиционной педагогике препода-

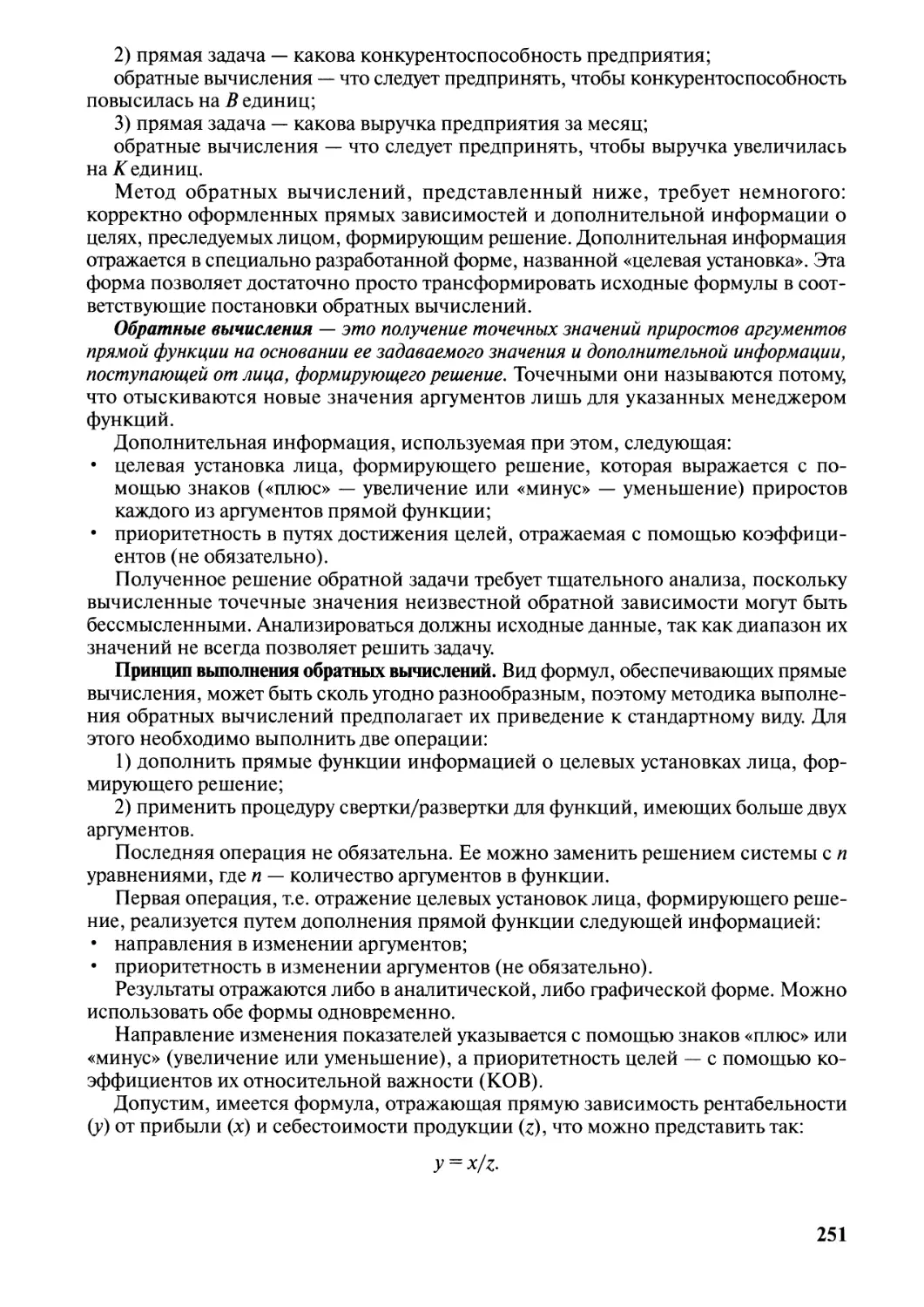

ватель, разрабатывая материалы к очередному занятию, учитывает результаты пре-

дыдущего занятия. В-третьих, проектирование осуществляется с учетом проведения

занятий в неоднородных группах студентов (возрастная, социальная, профессио-

нальная диверсификация обучаемых).

Модель дистанционного обучения факультета открытого образования. В ДО принято

выделять две различные модели представления знаний (контента) обучаемым —

асинхронная модель и модель распределенной аудитории.

Асинхронная модель предопределяет, что преподавание и обучение происходят

не только в разных местах, но и в разное время. В модели распределенной аудитории

обучение происходит удаленно от преподавателя, но одновременно с применением

технологий интернет-видеоконференций. Современный Интернет позволяет об-

6

щаться в реальном масштабе времени посредством интернет-конференций, интер-

нет-телефонии, дискуссионных групп (форумов), работающих асинхронно. Поэтому

современная модель ДО строится на интеграции асинхронной модели и модели

распределенной аудитории и может классифицироваться как виртуальная аудито-

рия.

К основным функциям преподавателя в ДО принято относить следующие: раз-

работка, доставка обучаемому контента; взаимодействие с обучаемым; оценка ре-

зультатов обучения и консультирования, поддержка студентов.

Модель образовательного процесса с применением технологий ДО факультета

открытого образования представляет собой упорядоченное взаимодействие препо-

давателя и обучаемого в информационно-образовательной среде портального типа,

реализующей концепцию виртуальной аудитории по ведению научающей и обуча-

ющей деятельности субъектов образовательного процесса.

Интеграция образовательной деятельности педагога и обучаемого происходит на

информационно-образовательном портале www.dofa.ru, который объединяет мини-

порталы филиалов и представительств с базовыми элементами технологии ДО, по-

зволяющими реализовать функции преподавателя по разработке и доставке кон-

тента, виртуальному общению субъектов образовательного процесса, оценке уровня

подготовки обучаемого, консультационную работу, а также самостоятельную работу

обучаемого.

Контент представляется обучаемому в форме электронного учебно-методичес-

кого комплекса на оптическом диске и информационной части, размещенной на

сервере интернет-обучения. Обеспечивает работу преподавателя по созданию кон-

тента программа «Электронный преподаватель», разработанная центром сетевых

технологий факультета. Компьютерная обучающая программа позволяет объединить

учебные, учебно-методические и справочные материалы, представленные в виде

гипертекстовых документов, рисунков, видео- и звуковых файлов, с системами тес-

тирования и статистики. Эта же программа дает возможность управлять самостоя-

тельной работой обучаемого на основе разрешения (запрещения) доступа к инфор-

мационным разделам в соответствии с графиком, разработанным преподавателем,

фиксирования времени работы и результатов тестирования, направлять обучаемого

на повторную работу с материалами или предоставлять ему заранее подготовленную

«подсказку». Формируемый в процессе обучения документ «статистики» может пре-

доставляться преподавателю по его запросу для последующей аналитической обра-

ботки. Общение преподавателя и обучаемого обеспечивается посредством видео-

конференций, форума, электронной доски объявлений и электронной почты.

Контроль результатов осуществляется при помощи сервера интернет-обучения

(подсистемы тестирования) и самотестирования обучаемого, который может ис-

пользовать подсистему контроля электронного учебно-методического комплекса,

с последующим предоставлением результатов преподавателю. Система интернет-

видеоконференции позволяет проводить синхронные устные экзамены в диалоговой

форме.

Консультационная работа преподавателя осуществляется с использованием фо-

рума, электронной доски объявлений и электронной почты, как правило, в асин-

хронном режиме.

Система интернет-тестирования осуществляет аналитическую обработку резуль-

татов тестирования учебной группы, готовит протоколы случайных и повторя-

ющихся ошибок и определяет их частоту. Преподаватель выбирает инструмент пе-

дагогического воздействия в соответствии с представленной частотой ошибки. На-

пример, если 70% обучаемых допустили одинаковую ошибку, то предстоит внести

изменение в содержательную часть учебного материала. Если ошибку допустили от

7

50 до 69% обучаемых, то следует изменить методику изучения данного раздела и

разместить дополнительный поясняющий материал, используя электронную доску

объявлений. Если ошибку допустили от 30 до 49% обучаемых, необходимо пересмот-

реть методику изложения учебного материала, представить алгоритм решения труд-

ных вопросов (например, посредством форума) и рекомендовать повторно изучить

эту часть материала. Если ошибка допущена]менее 30% обучаемых, преподавателю

удобнее провести индивидуальные консультации, общаясь асинхронно средствами

электронной почты.

Работа студента ведется в соответствии с расписанием занятий и индивидуальным

сетевым графиком. В установленное время он принимает участие в online-лекциях,

семинарах, практических занятиях, проводимых в режиме интернет-видеоконфе-

ренции. Затем отрабатывает в установленном преподавателем порядке разделы, темы

учебной дисциплины, проходит тестирование. При возникновении трудностей обу-

чаемый обращается к помощи виртуальной учебной аудитории, общение в которой

организовано на форуме.

После изучения тем учебной дисциплины и виртуальной консультации препода-

вателя обучаемый выполняет контрольную работу и представляет ее по электронной

почте преподавателю. Положительная оценка за выполненную контрольную работу

является допуском к сдаче экзамена (зачета).

Сущность оценки знаний состоит в отслеживании хода и результатов работы

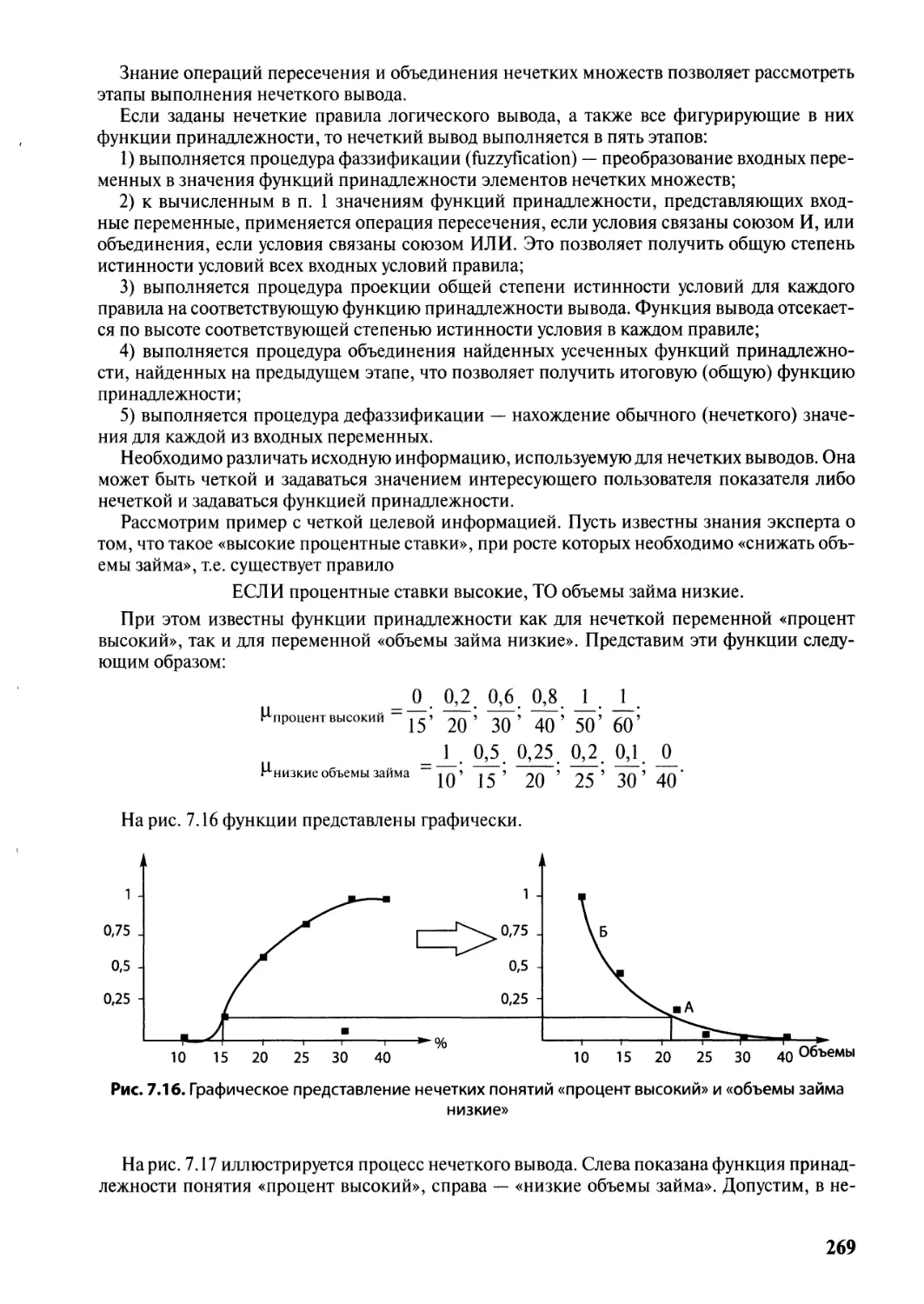

обучаемого и предполагает текущий, итоговый контроль и контроль по ходу работы,

результаты которого позволяют применять управляющее воздействие, корректиру-

ющее «траекторию» обучаемого. Особое внимание уделяется разработке и внедрению

компьютерной программы «Электронный экзамен (зачет)» и методике приема син-

хронного устного экзамена в режиме интернет-видеоконференции.

Таким образом, созданная на факультете открытого образования модель ДО ре-

ализует концепцию «виртуальной аудитории» в информационно-образовательной

среде портального типа, обеспечивающей совместную образовательную деятельность

субъектов учебного процесса.

Роль и функции преподавателя в системе дистанционного обучения. В традиционной

парадигме образовательного процесса роль преподавателя сводится к передаче го-

товых знаний, в качестве дополнения предполагается развитие творческих способ-

ностей, привитие креативных навыков обучаемым. Современная образовательная

среда с ее инвариантностью содержания, нелинейным, открытым характером пере-

носит акцент в деятельности преподавателя на управление познавательной деятель-

ностью, создание условий для уяснения новой сущности в процессе учебной работы,

обеспечении самостоятельной работы обучаемого.

Взаимодействие преподавателя и обучаемого обеспечивается комплексом ком-

пьютерных программ, баз данных, создающих новые условия ведения образователь-

ной и познавательной деятельности. Интегрированная компьютерно-обучающая

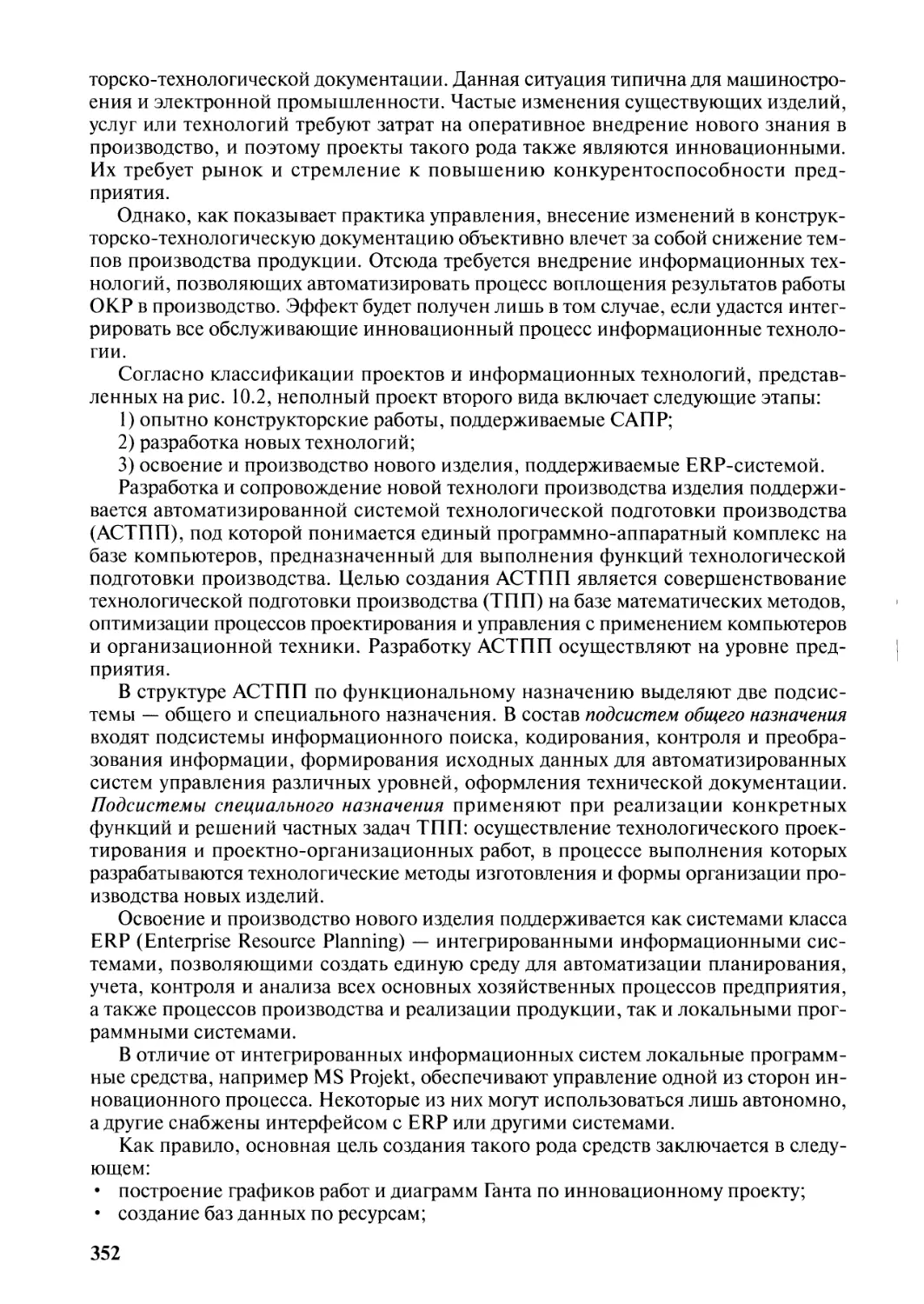

среда позволяет перенести часть функций преподавателя на компьютерные обуча-

ющие программы, средства автоматизации, коммуникации, аналитические подсис-

темы обработки статистических данных с возможностью автоматизированной вы-

работки предложений, направленных на повышение эффективности образователь-

ного процесса. Преподаватель получает больше возможностей для креативной,

творческой деятельности, углубления знаний, интеграции их с профессиональным

опытом. В дополнение к традиционному преподавателю в системе дистанционного

обучения появляется новое действующее лицо, преподаватель-тьютор, выполняю-

щий функции методиста-консультанта.

Работа студентов по специальности позволила придать и особую профессиональ-

ную направленность самому учебному процессу. Зачастую вопросы, рассматрива-

8

емые в ходе семинаров и практических занятий, диктовались реальными процессами

взаимодействия хозяйствующих субъектов.

Управление качеством образовательного процесса. При подготовке системы управ-

ления качеством использованы стандарты и руководящие принципы серии стандар-

тов, направленных на постоянное улучшение системы дистанционного обучения,

в частности:

• ИСО 9000:2000 — устанавливает начальные сведения для понимания стандар-

тов, основные термины и определения;

• ИСО 9001:2000 — определяет требования к системе управления качеством;

• ИСО 9004:2000 — содержит рекомендации по более широкому спектру целей

системы управления качеством.

В системе управления качеством дистанционного обучения реализованы следу-

ющие принципы [106].

Ориентация на потребителя — стандарты, требования, профессиональные ком-

петенции специалиста.

Лидерство руководителя — обеспечивает единство цели и соответствующую на-

правленность деятельности всех учебных, обеспечивающих структур системы ДО.

Гармонизация отношений между сотрудниками факультета, их мотивированность и

вовлеченность в решение задач дистанционного обучения обеспечивают эффектив-

ное и результативное ДО.

Процессный подход — обеспечивает управление деятельностью и ресурсами как

взаимосвязанными процессами. Базовыми процессами для системы ДО являются:

• разработка электронных учебно-методических комплексов;

• работа преподавателя;

• управляемая самостоятельная работа обучаемого;

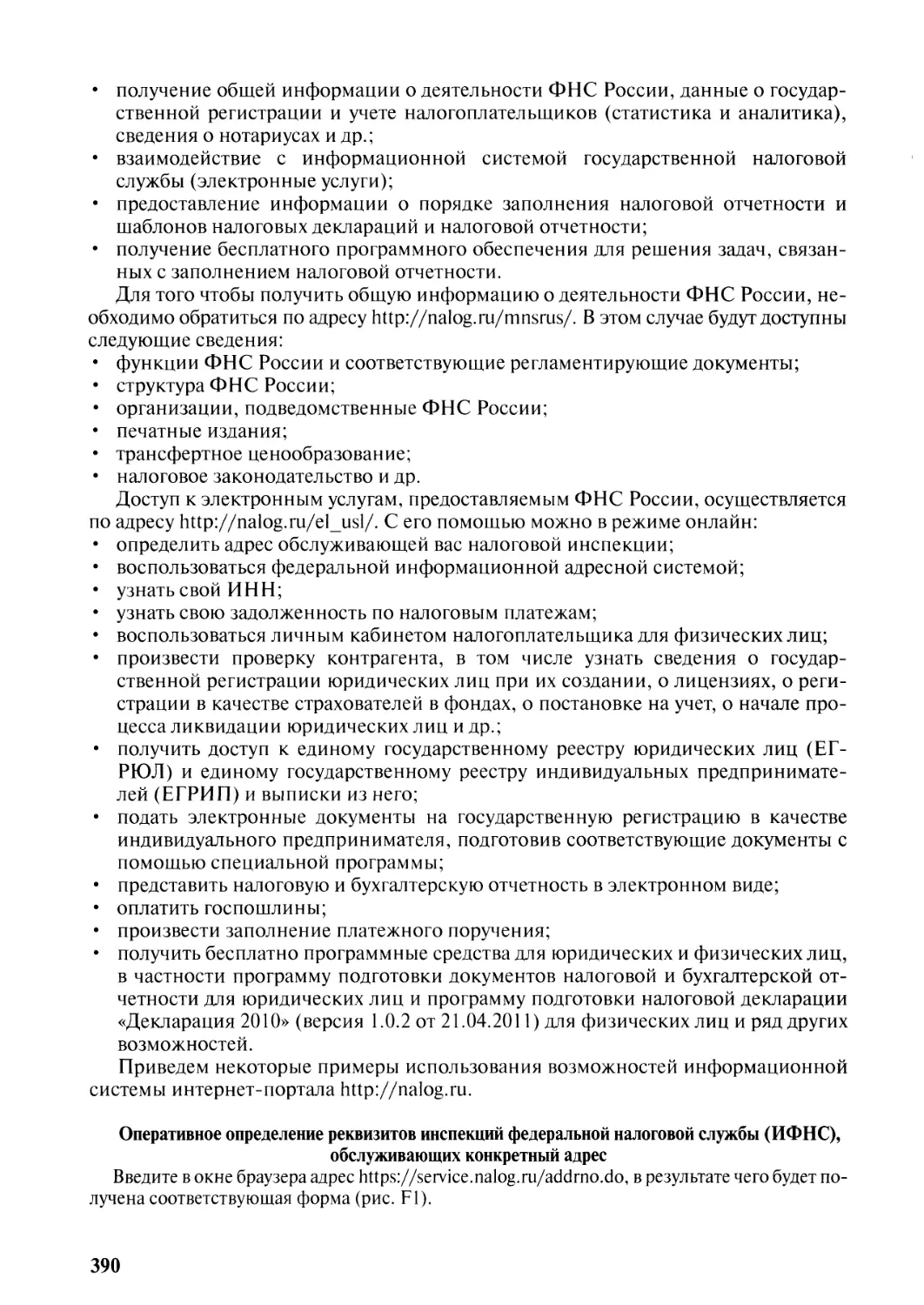

• контроль результатов обучения;

• формирование единой информационно-образовательной среды;

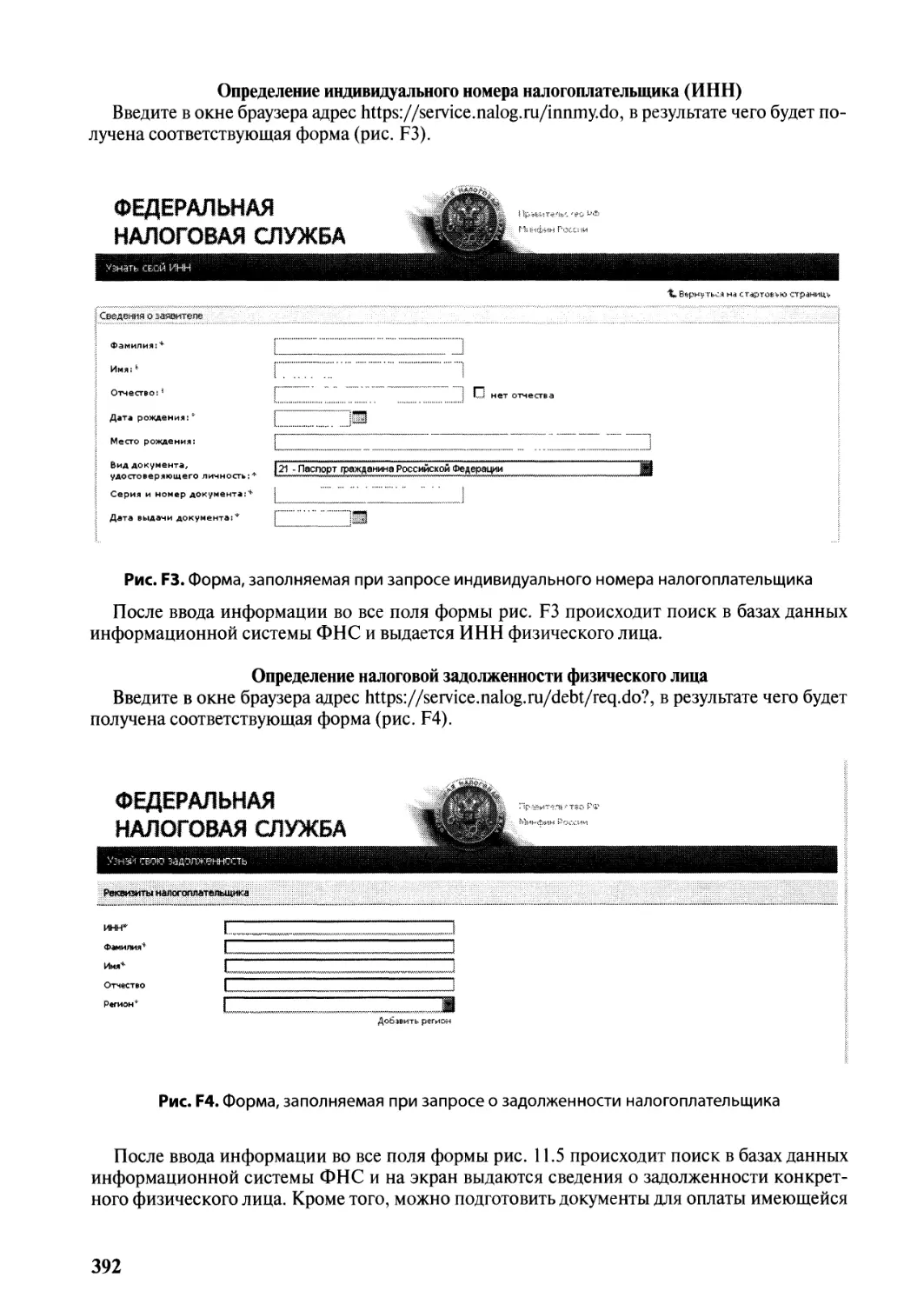

• мониторинг внешней среды, изменений характера, структуры деятельности

подготавливаемого специалиста;

• управление качеством (на основе анализа взаимосвязей выходных параметров

каждого процесса вырабатываются корректирующие управленческие решения,

обеспечивающие достижение заданных результатов дистанционного обучения).

Системный подход к управлению дистанционным обучением — обеспечивает гаран-

тированное достижение целей обучения.

Постоянное совершенствование — улучшение деятельности факультета как посто-

янная слагаемая его повседневной деятельности.

Принятие решений, основанное на фактах, — обеспечивает конкретность, адек-

ватность управления состоянию внешней и внутренней среды факультета.

Взаимовыгодные отношения с поставщиками — факультет поддерживает инфор-

мационный обмен с субъектами профессионального сообщества о характере, осо-

бенностях профессиональной деятельности специалистов, что повышает способ-

ность обеих сторон вести эффективную, результативную деятельность.

Проводимый преподавателями с помощью аппаратно-программных средств сис-

темы ДО мониторинг самостоятельной работы и результатов обучаемых позволяет

своевременно вносить корректирующие воздействия содержательной, мотивацион-

ной, организационной направленности.

Основные направления совершенствования технологий обучения. Новые информа-

ционные и коммуникационные технологии, разрабатываемые факультетом, ориен-

тированы на обеспечение приоритета перехода к личностно-ориентированному

обучению через организацию коллективного (группового) обучения с внедрением

новых педагогических технологий, таких как метод групповых проектов, деловые

9

игры, проблемное обучение, обучение в сотрудничестве и др. Для этих целей фа-

культет проводит научно-исследовательские и поисковые работы, в первую очередь

ориентированные на создание унифицированных компьютерных обучающих прог-

рамм и конструктора курсов, которые позволяют преподавателю самостоятельно

разрабатывать (формировать) авторизированные учебные курсы, тесты, учебные

модули, повышающие интерактивность самостоятельной работы обучаемых.

Связь с практикой для современного образования становится особо значимым

элементом. Разработанные научными подразделениями, кафедрами вуза инноваци-

онные технологии бизнес-процессов нуждаются в апробации и последующем внед-

рении. Эту задачу призваны решать специальные подразделения, построенные по

принципу «технопарка», бизнес-инкубаторы, колл-центры. Работа студентов стар-

ших курсов под руководством ведущих преподавателей позволит не только улучшить

профессиональную подготовку выпускника, но и получить опыт профессиональной

деятельности, проверить на практике результаты научных исследований.

Важнейшим направлением совершенствования образовательного процесса с при-

менением технологий ДО следует признать разработку совместно с кафедрами уни-

верситета сквозной компьютерной лабораторной работы по созданию и управлению

учебной фирмой. Таким образом, можно констатировать, что система дистанцион-

ного обучения — это открытая, динамично развивающаяся система, нуждающаяся

в постоянном совершенствовании.

ВВЕДЕНИЕ

Образование во многих странах подвергается существенной реформе, в основе

которой лежит новое научное мировоззрение, формируемое современным уровнем

информатизации общества. Повсеместное проникновение информатики во все

сферы человеческой деятельности потребовало создания новой парадигмы образо-

вания, ломающей старые стереотипы форм и методов обучения. В связи с этим из-

ложение материала в настоящем учебном пособии осуществляется таким образом,

чтобы стала очевидной главенствующая роль в становлении нового взгляда на обра-

зовательный процесс, в основе которого лежат информационно-коммуникационные

технологии (ИКТ).

Текст ориентирован на поддержку таких учебных дисциплин, как: информаци-

онные системы в экономике, информационные системы в менеджменте, информа-

ционные системы управления производственной компанией и системы поддержки

принятия решений, предназначенных для обучения бакалавров экономики, менедж-

мента и бизнес-информатики, а также информационные ресурсы и технологии в

производственном менеджменте, информационные ресурсы и технологии в финан-

совом менеджменте, информационные ресурсы и технологии в инновационном

менеджменте и т.д., используемых для обучения магистров экономики и менедж-

мента в соответствии с требованиями ФГОС-3. Материал пособия представлен с

учетом специфики обучения студентов экономических вузов, для чего он более де-

тально проработан в части применения информационных ресурсов в практике

управления различными сферами деятельности, а также технологий в популярных

сферах деятельности менеджера (производственном, финансовом, инновационном

и другом менеджменте).

В пособии вместо информационного обеспечения систем управления использу-

ется более широкое понятие — информационные ресурсы, превратившиеся в важ-

нейший фактор развития современности. Поэтому достаточно подробно рассмат-

ривается их общая структура, дается характеристика категориям сетевых информа-

ционных ресурсов и средств доступа к ним. Довольно детально описываются

корпоративные информационные ресурсы — базы данных, хранилища данных и

базы знаний, а также способы их применения в практике управления.

Особое внимание уделено интегрированным информационным системам класса

ERP, распространяемым в нашей стране ускоренными темпами. Авторы сочли не-

обходимым подробно остановиться также и на стандартизации информационных

систем, используемой в качестве основы для создания открытых систем. Более де-

тально излагаются инфокоммуникационные технологии, широко тиражируемые в

системах управления как в нашей стране, так и за рубежом.

Опыт работы в экономическом вузе показывает, что успешное обучение студента

может быть достигнуто лишь в том случае, если учебное пособие, раскрывая теоре-

тические положения, в то же время снабжено необходимыми методическими ука-

заниями к выполнению важнейших практических и лабораторных занятий. К таким

занятиям относится обучение студентов самостоятельному решению задач в интег-

рированных информационных средах, а также решению несложных локальных эко-

номических (производственных, финансовых, инновационных, учетных, плановых,

маркетинговых и др.) задач с помощью популярных локальных программных

средств. Это становится возможным лишь при наличии детальных практических

разработок, содержащих методику постановки соответствующих расчетных и ана-

литических задач, решение которых ориентировано на использование распростра-

11

ненных в нашей стране базовых и предметных информационных технологий. Такого

рода методики представлены в настоящем учебном пособии в полной мере.

В отличие от существующего взгляда на информационные технологии как сово-

купность методов и средств обработки информации, в настоящем издании исполь-

зуется иерархическое многоуровневое понятие технологии, упростившее изложение

многих довольно сложных тем. Если еще 15—20 лет назад применение новых инфор-

мационных технологий позволяло их владельцам повысить свою конкурентоспо-

собность за счет повышения оперативности и точности информации, предназна-

ченной для управления, то в последнее десятилетие положение меняется коренным

образом. Сегодня информационные системы и технологии подобно электроэнергии

и телефону обеспечивают лишь средний уровень эффективности управления, и не

более (уровень «как все»). Широкое и быстрое тиражирование новейших достиже-

ний в информационной сфере за счет их стандартизации делает невозможным при-

обретение ощутимых преимуществ их владельцами. Необходимость превзойти уро-

вень «как все», стремление использовать в процессе принятия производственных,

финансовых, инвестиционных и других решений на основе использования специ-

альной компьютерной поддержки становится обязательным для большинства субъ-

ектов рыночной экономики.

В главе 1 «Информатизация общества: понятия и определения» рассматривается

понятийный аппарат информатики, вводятся определения экономической инфор-

мации, данных, знаний, информационной системы, задачи и информационной

технологии. Здесь же раскрывается содержание процесса информатизации общества,

и анализируются направления его развития. Приводится краткая характерис-

тика таких новейших понятий, как электронная демократия, электронное прави-

тельство, социальные сети и т.д. Новым является материал, касающийся таких на-

правлений в развитии информатики, как наноинформатика, нейроинформатикй,

квантовая информатика и т.д. В процессе изложения содержания бизнес-информа-

тики — научной и учебной дисциплины, быстро развивающейся в последнее время,

рассматривается новое понятие «контент».

В главе 2 «Информационные системы, их создание, внедрение и функциониро-

вание» приводится классификация информационных систем, их структура и схема

функционирования, состав и характеристики интегрированных информационных

систем, процессы их внедрения с учетом стандартов жизненного цикла. В отличие

от подобных учебных пособий дается детальная характеристика двух классов инфор-

мационных систем: первый ориентирован на обслуживание бизнес-процессов в

промышленной и непромышленной сферах, а второй — на поддержку управленче-

ских функций, выполняемых в структурах муниципального, регионального и госу-

дарственного управления. Затем излагаются современные взгляды на создание ин-

формационных систем класса ERP, описывается их структура и схема функциони-

рования. Особое внимание уделяется корпоративным информационным системам,

их составу и особенностям функционирования.

На понятийном уровне, а также на уровне схем и иллюстраций рассматриваются

причины применения стандартов открытых информационных систем, что позволяет

изложить этапы их внедрения с учетом жизненного цикла.

Глава 3 «Эффективность, оценка и выбор информационных систем» предназна-

чена для изучения критериев и методов оценки информационных систем и техно-

логий. Так как применение информационных систем в практике управления неиз-

бежно влияет на организационную структуру объекта управления, глава содержит

материал, отражающий последствия их внедрения. Главное внимание уделяется

задаче расчета экономической эффективности информационной системы и выбора

той информационной технологии, которая соответствует производственным и дру-

12

гим особенностям предприятия. В тексте настоящего учебного пособия термином

«предприятие» обозначаются предприятия и организации различной отраслевой

принадлежности и различных форм собственности, а также учреждения государ-

ственного и муниципального управления. Методика оценки и выбора информаци-

онных систем создана на основе стандартов, разработанных отечественными уче-

ными.

Глава 4 «Информационные ресурсы предприятий и организаций» включает в себя

материал, касающийся информационных ресурсов, которые используются в повсе-

дневной практике управления предприятиями, а также обществом в целом. В начале

главы, после ввода определения соответствующих понятий, с помощью расчетов

демонстрируется процесс трансформации информационных ресурсов в материаль-

ные товары или услуги. Далее приводится характеристика отдельных их элементов:

глобальных, национальных (государственных), региональных и корпоративных ре-

сурсов. В связи с тем что особое значение приобретают сетевые ресурсы, введена их

классификация (деление на категории), осуществлена привязка к ним новейших

средств доступа.

На уровне предприятий и организаций особое место занимают корпоративные

информационные ресурсы, которые согласно введенной классификации делятся на

базы данных, хранилища данных и базы знаний. Все они рассматриваются с позиций

решения типовых экономических задач, возникающих в практике управления.

Глава 5 «Информационные технологии в управлении» содержит материал, кото-

рый пока не имеет однозначного толкования в современной научной и учебной

литературе. Понятие информационной технологии, также как и понятие информа-

ционной системы и системы вообще, характеризуется относительностью, многопла-

новостью, многоуровневостью. В главе приводится состав и характеристика базовых

информационных технологий, которые соотносятся с уровнями типовой системы

управления предприятием, приводится перечень, состав и содержание информаци-

онных технологий, описаны основные технологические операции, инфокоммуни-

кационные технологии, состав сетей, которые их обеспечивают, формы реализации

инфокоммуникационных технологий в бизнесе. Авторы не могли обойти молчанием

характеристику и возможности облачных технологий, широко обсуждаемых в кругу

специалистов по информатике.

Глава 6 «Применение информационных технологий в решении экономических

задач» предназначена для раскрытия этапов, методов и средств, применяемых в

процессе применения компьютеров в практике управления. Для этого вначале из-

лагается материал, касающийся моделей вообще и компьютерных в частности, а за-

тем рассматриваются графические способы представления экономических процес-

сов, предполагающих использование международных стандартов. Графическое

представление бизнес-процессов в свою очередь позволяет осуществлять постановку

и решение экономических задач в различных программных средах. Центральное

место в настоящей главе занимает материал, касающийся собственно методов ре-

шения экономических задач. Знание этого материала позволяет приводить в учебном

пособии образцы выполнения постановок экономических задач и их решения в

таких программных средах, как Fuzzy Logic Toolbox, Project Expert, Decision, MS

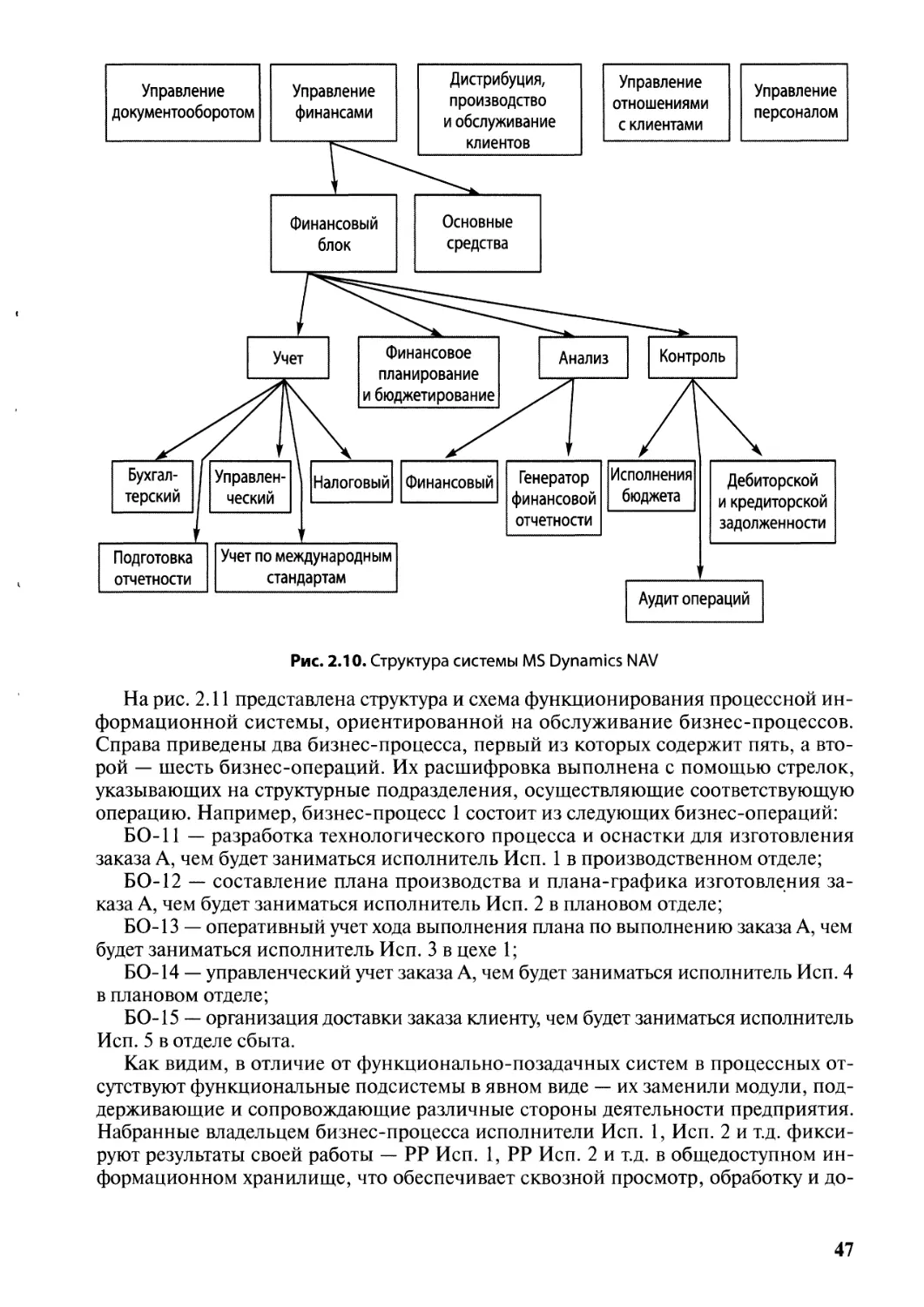

Project, MS Excel, MS Access и MS Dynamics NAV, а знание теоретических основ

компьютерного решения задач обеспечивает основу для подготовки к лабораторным

работам, предназначенным для получения практических навыков в использовании

информационных технологий в повседневной управленческой практике.

Глава 7 «Компьютерные методы формирования управленческих решений» пред-

назначена для изложения теоретических и практических основ автоматизированного

формирования производственных, финансовых, инновационных и других решений.

13

Вначале рассматриваются теоретические основы, куда входит изучение этапов це-

леполагания, типов и классификации решений, шкалы измерения, этапы форми-

рования решений и критерии их оценки, что позволяет перейти к изложению соб-

ственно методов их формирования.

В современных экономических условиях можно получить лучшее видение кар-

тины бизнеса благодаря информации, основанной на технологиях бизнес-анализа

(Business Intelligence, BI). Это тот фундамент, на котором поддерживается конкурент-

ное преимущество. Поэтому в настоящей главе иллюстрируются возможности

Business Intelligence с помощью формирования решений на базе программной среды

Fuzzy Logic Toolbox. Они позволяют если и принимать те же решения, что и другие

компании, но чуть-чуть раньше их, что обеспечивает ббльшую маневренность и

гибкость действий менеджера.

Все методы компьютерного формирования решений разделены на три класса —

методы, используемые в условиях определенности, неопределенности и риска.

В условиях определенности используются обратные вычисления, неопределен-

ности — нечеткие множества и нечеткий вывод, риска — теория вероятностей. Все

методы демонстрируются примерами, реализованными в таких программных средах,

как Fuzzi Logic Toolbox и MS Excel.

В главе 8 «Информационные ресурсы и технологии в производственном менедж-

менте» рассматриваются задачи производственного менеджмента, решаемые на ос-

нове информационных технологий, необходимый для этого состав и структура ин-

формационных ресурсов, приводится характеристика соответствующих информа-

ционных технологий, излагаются типовые технологические процессы и схемы

решения задач производственного менеджмента с помощью программных продук-

тов.

Данная глава в большей части посвящена интегрированным информационным

системам, применяемым в управлении предприятием. Сегодня можно утверждать,

что такого рода системы являются базой для организации современного менедж-

мента в большинстве случаев. В пособии представлены схемы функционирования

интегрированных информационных систем класса ERP. Особое внимание уделяется

специфике их использования для формирования рещений. Завершается глава мето-

дическими указаниями к решению задач в стандарте MRP II на базе системы MS

Dynamics NAV.

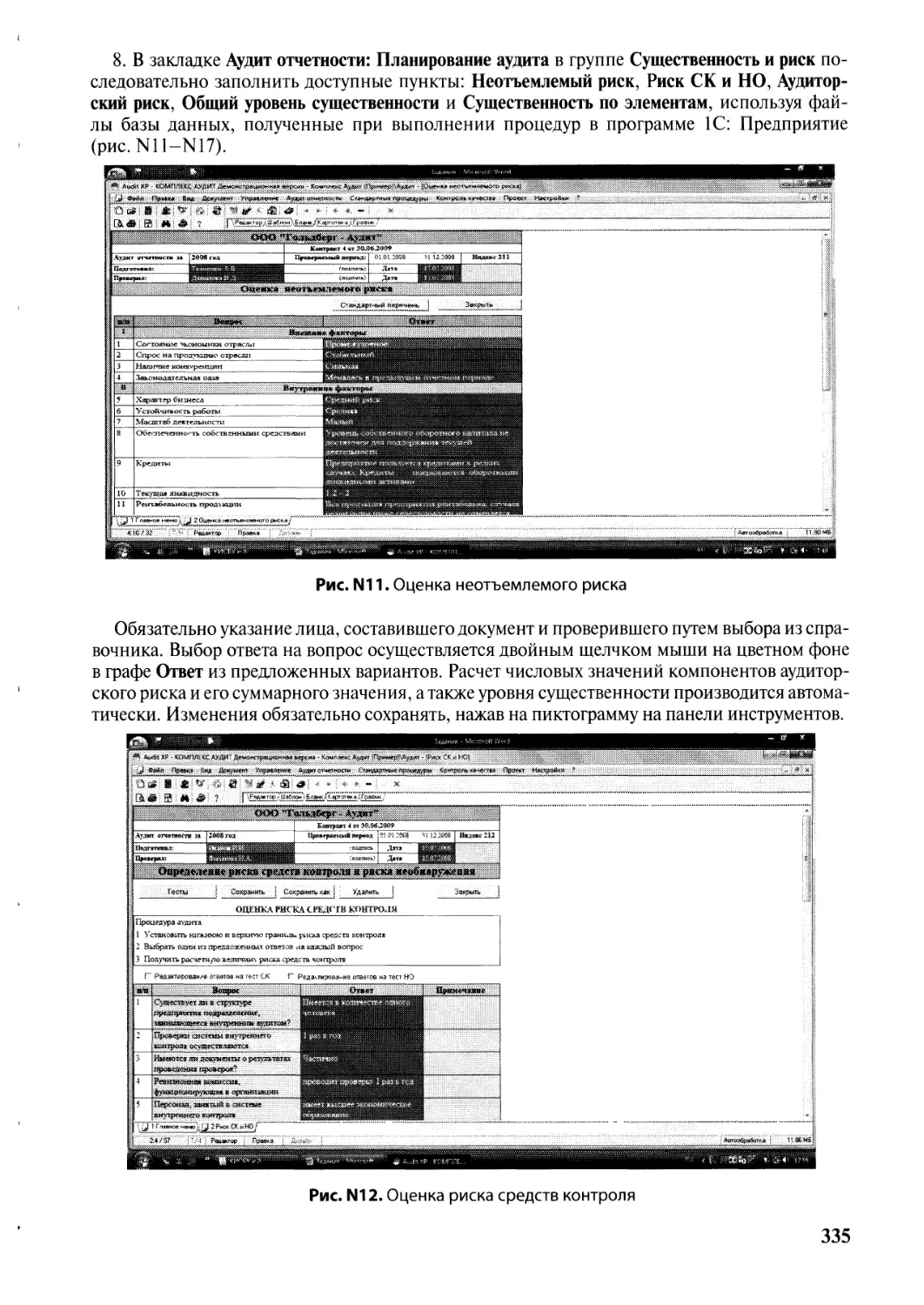

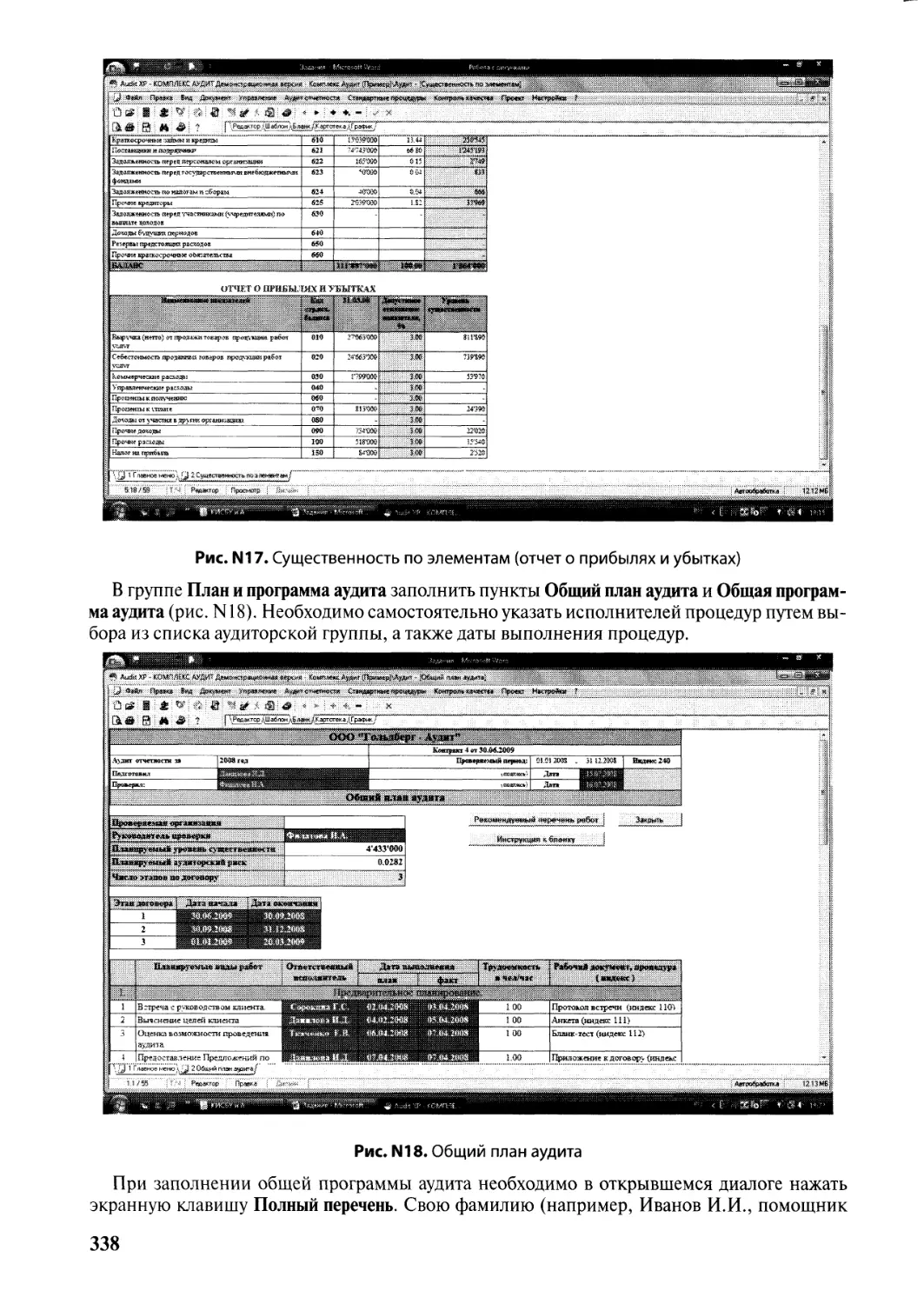

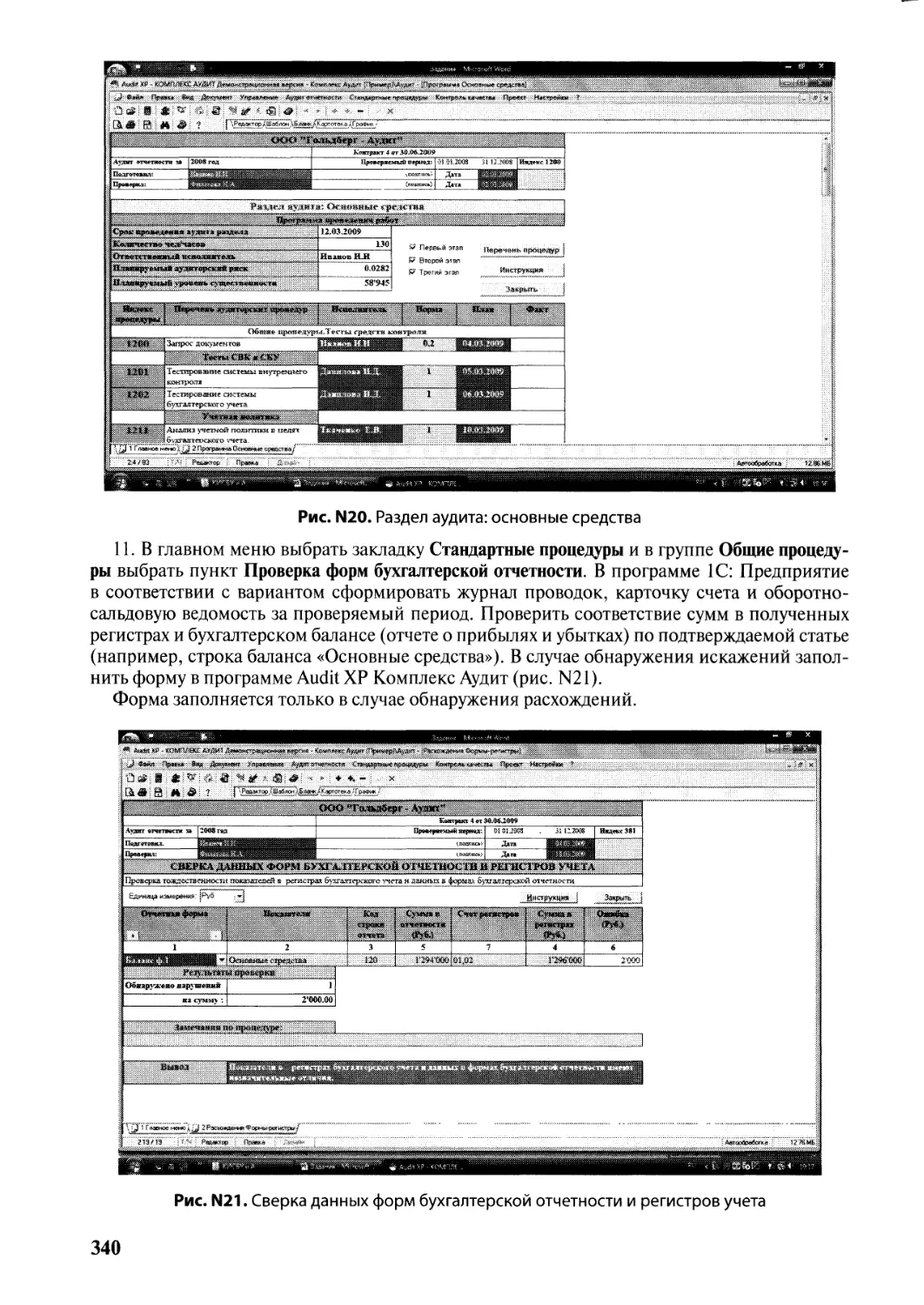

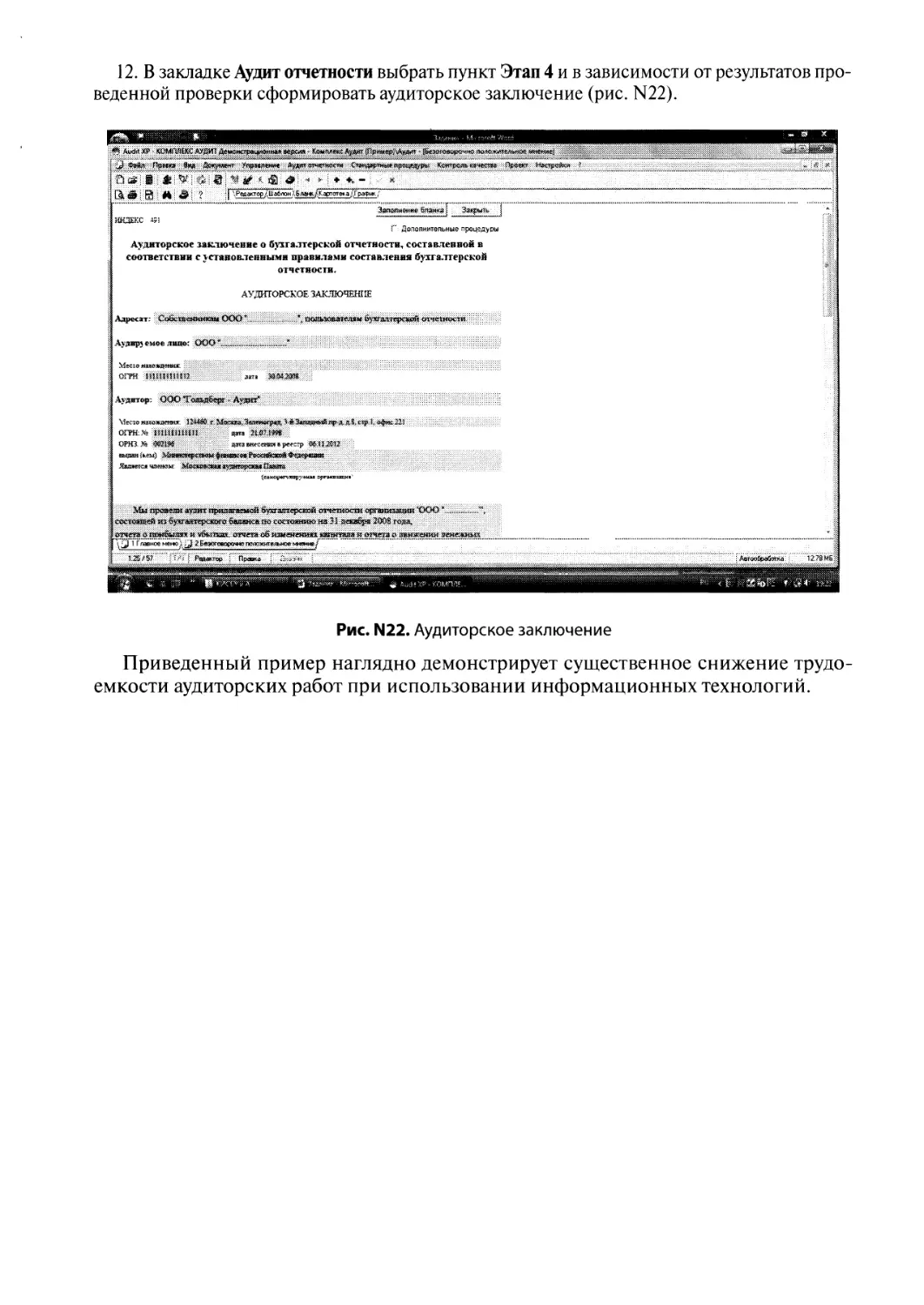

В главе 9 «Информационные ресурсы и технологии в бухгалтерском учете и ау- .

дите» изложены состав и структура информационных ресурсов, применяемых в бух-

галтерском учете и аудите, рассмотрены характеристики и схемы функционирования

соответствующих информационных технологий. В конце главы даны методические

указания к решению одной из популярных задач аудита на базе системы Audit ХР

«Комплекс Аудит».

Глава 10 «Информационные ресурсы и технологии в инновационном менедж-

менте» содержит учебный материал, касающийся содержания задач инновационного

менеджмента, состава и структуры информационных ресурсов, используемых для

решения задач данного класса, характеристики и схемы функционирования соот-

ветствующих информационных технологий. Здесь широко применяются типовые

технологические процессы и схемы решения задач инновационного менеджмента.

Методические указания к решению задачи «Управление инновационным проектом»

разработаны в программной среде MS Project.

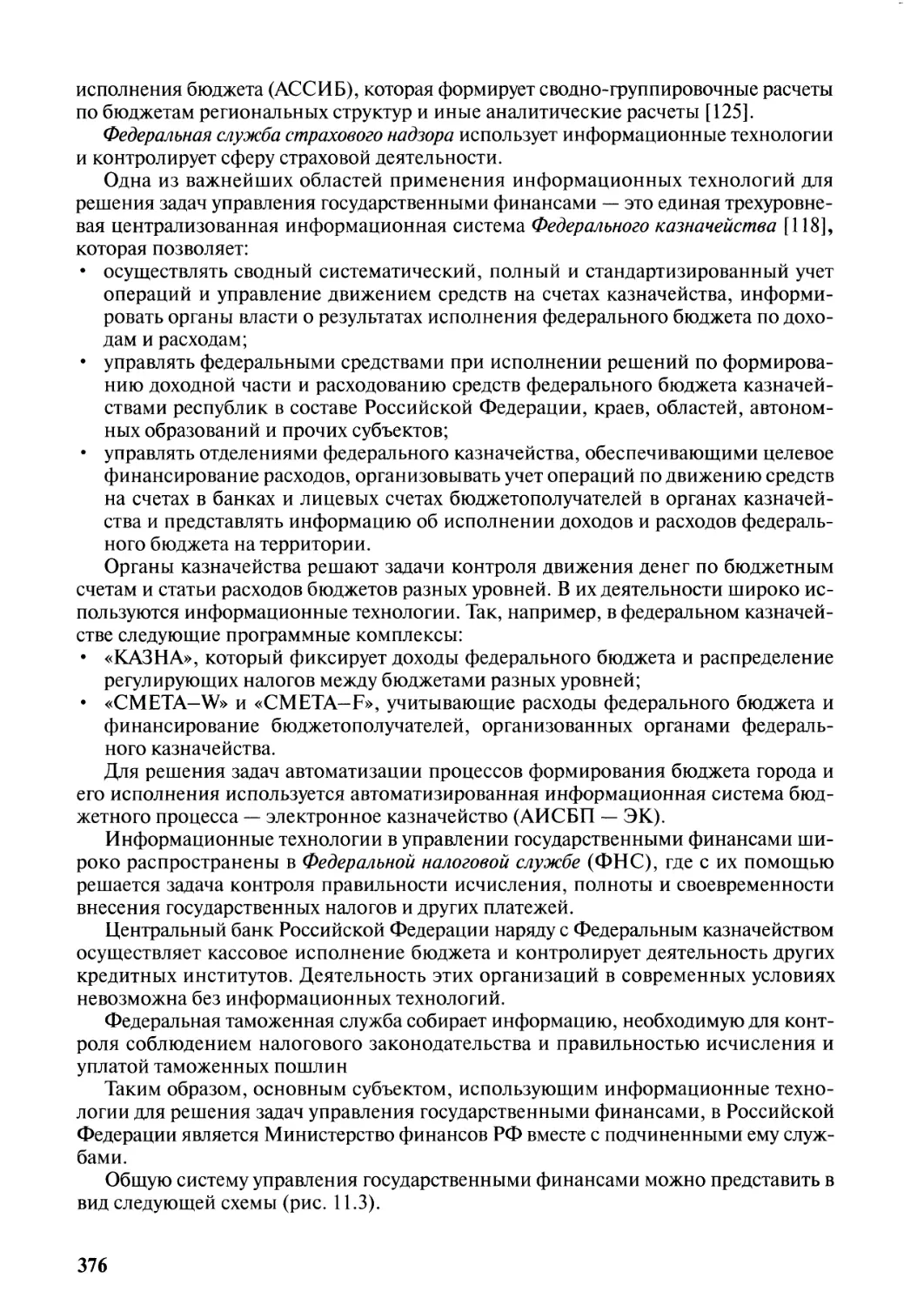

Глава 11 «Информационные ресурсы и технологии в государственных финансах»

начинается с раскрытия содержания задач управления государственными финан-

сами, состава и структуры информационных ресурсов, применяемых в процессе их

решения. Типовые информационные технологии рассмотрены в процессе демон-

14

страции этапов применения информационной системы инспекции Федеральной

налоговой службы (ИФНС).

Глава 12 «Информационные ресурсы и технологии в маркетинге» посвящена

изложению достаточно трудоемкого материала, так как задачи управления марке-

тингом, несмотря на обилие литературы, пока можно отнести к разряду недостаточно

проработанных. В начале главы раскрывается содержание, состав и структура ин-

формационных ресурсов, применяемых в маркетинге, а затем характеризуются со-

ответствующие схемы функционирования маркетинговых информационных техно-

логий. Методические указания к решению популярных маркетинговых задач (оценка

ожидаемого спроса на товар, вероятностная оценка реализации партии товара, ана-

лиз зависимости объемов продаж от цены товара, анализ зависимости выполнения

плана продаж от объема продаж и т.д.) выполнены на базе программной системы

Decision.

В главе 13 «Информационно-аналитические технологии муниципального управ-

ления» рассматриваются соответсвующие задачи, состав и структура информацион-

ных ресурсов, применяемых в муниципальном управлении, представлены характе-

ристика и схемы функционирования информационных технологий в процессе осу-

ществления регионального управлении. Рассматриваются также информационные

технологии местного самоуправления, структура и задачи муниципального интер-

нет-портала, организация информационного обмена между органами государ-

ственной власти, местного самоуправления и гражданами. Завершается глава изло-

жением методических указаний по выполнению лабораторной работы «Компьютер-

ные технологии анализа регионального бюджета» в программной среде MS Excel.

Все замечания и пожелания просьба высылать по адресу: odintsov45@list.ru.

Авторами отдельных глав и параграфов являются:

Артюшков И.В., к.э.н., доц. — п. 7.4.3;

Безрядина Г.Н., к.э.н., доц. — пп. 11.2, 11.3;

Вдовенко Л.А., д.э.н, проф. — п. 6.7;

Дудихин В.В., к.э.н., доц. — пп. 11.1, 11.4, 11.5;

Карасева Р.А., ст. препод. — гл. 13;

Кожевникова Г.П., д.ф.-м.н., проф. — гл. 12;

Коняшина Г.Б., к.э.н., доц. — пп. 9.1, 9.2;

Куликова Г.А., к.э.н., доц. — пп. 6.6, 9.3—9.6;

Ланских А.Н., к.в.н., доц. — предисловие;

Одинцов Б.Е., д.э.н., проф. — пп. 1.3, 1.4, гл. 2—7 (за исключением пп. 5.6, 6.7,

6.8), пп. 10.1-10.4;

Рогозенков А.В., к.э.н., доц. — п. 5.6;

Романов А.Н., д.э.н., проф. — введение, пп. 1.1,1.2, 5.2;

Савин Д.А., к.э.н., доц. — подп. 4.8.2, п. 6.8, гл. 8;

Смирнов С.Е., к.э.н., доц. — п. 10.5.

Раздел 1

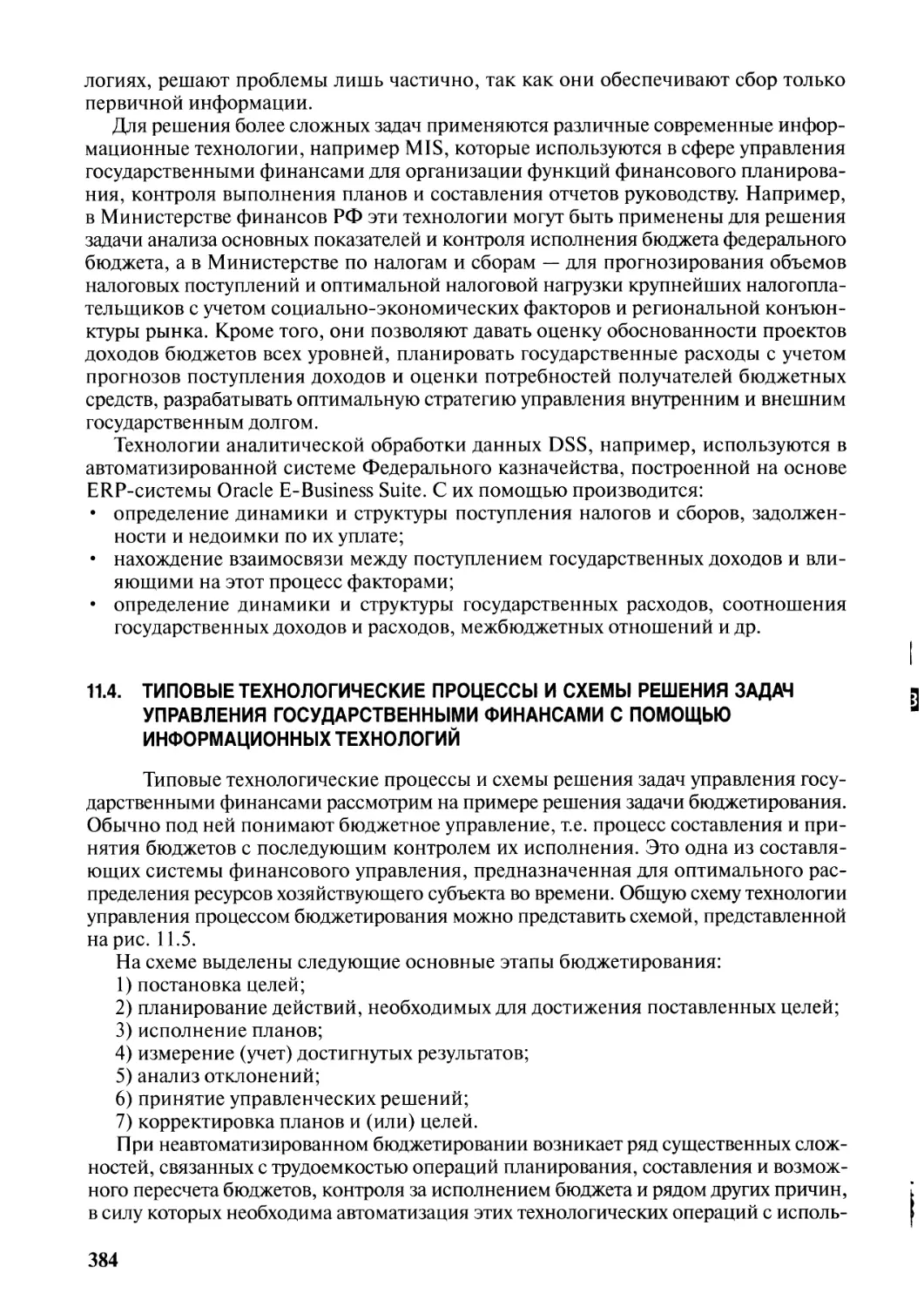

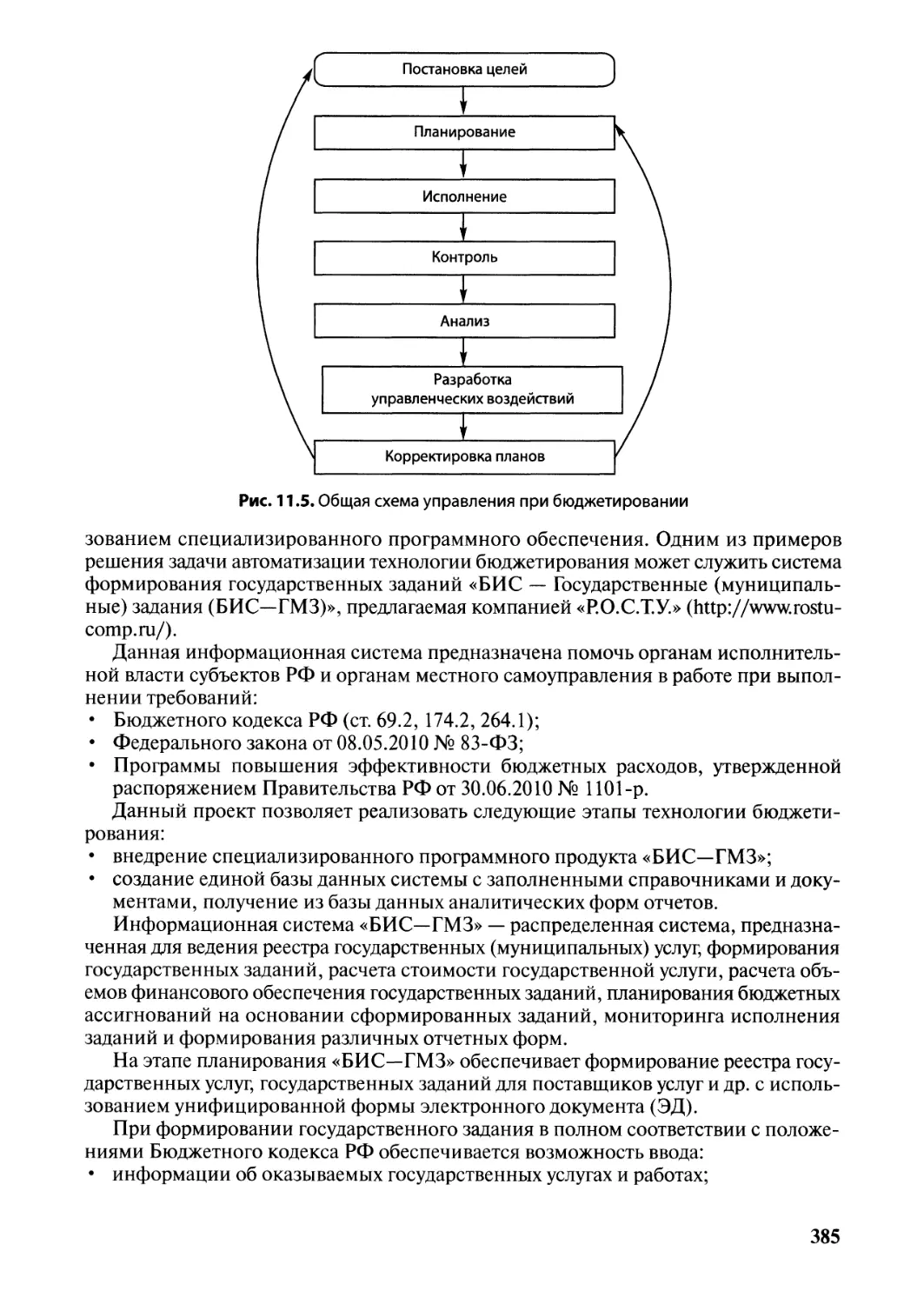

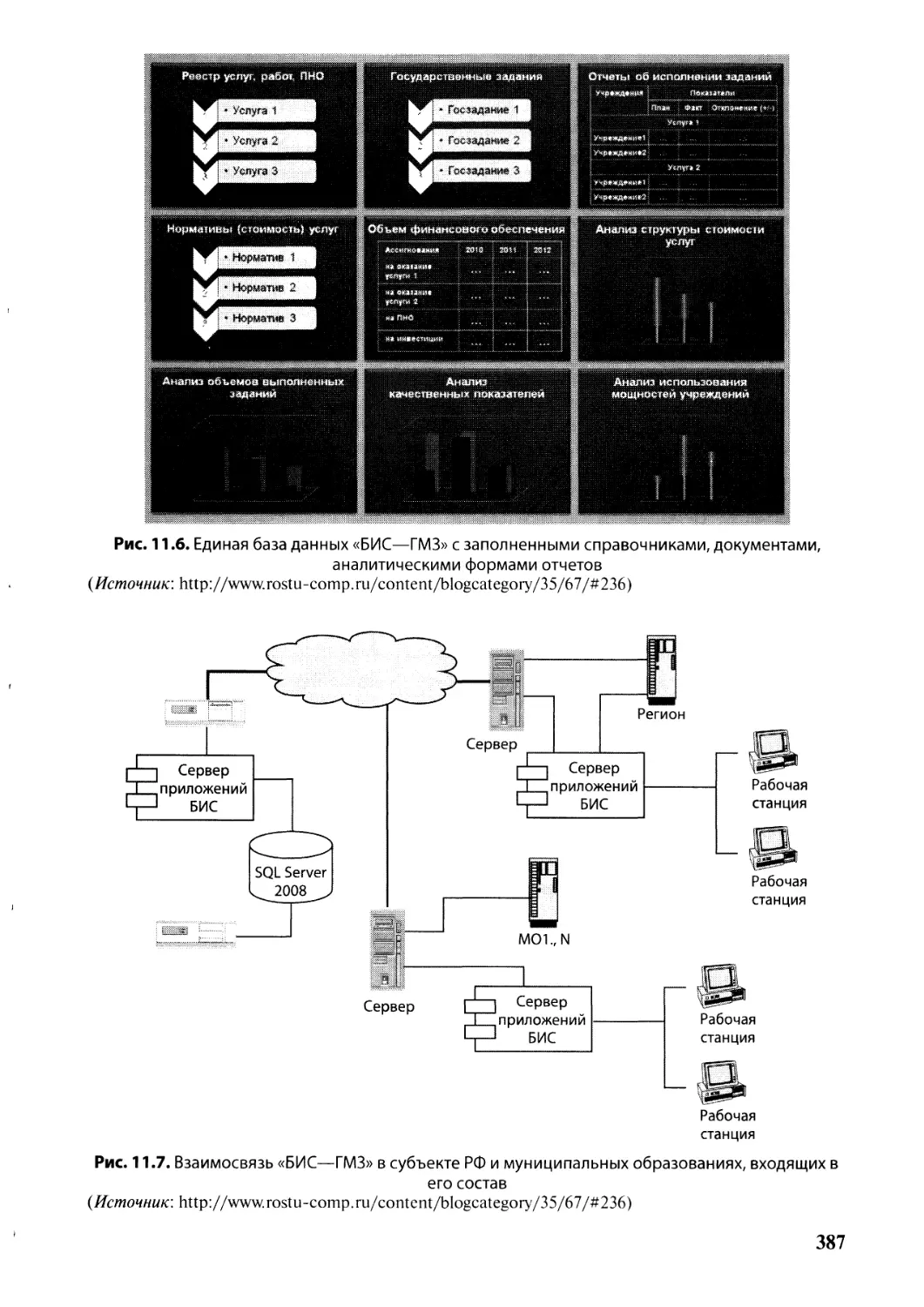

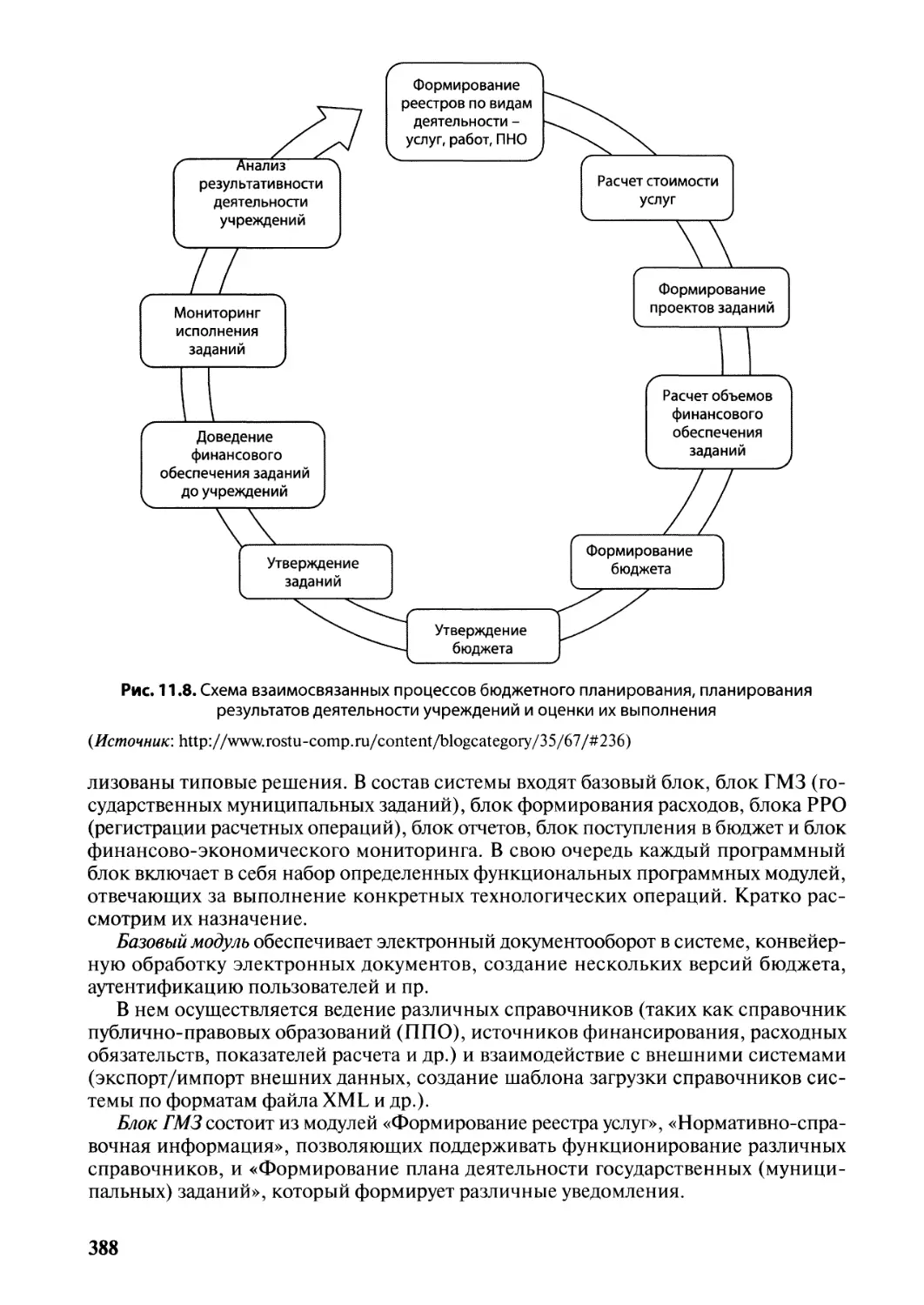

ИНФОРМАЦИОННЫЕ СИСТЕМЫ

В ЭКОНОМИКЕ

ГЛАВА 1

ИНФОРМАТИЗАЦИЯ ОБЩЕСТВА:

ПОНЯТИЯ И ОПРЕДЕЛЕНИЯ

1.1. ОСНОВНЫЕ НАПРАВЛЕНИЯ РАЗВИТИЯ ИНФОРМАТИЗАЦИИ ОБЩЕСТВА

Информационное общество — это объективно возникающая в ходе исторического

процесса стадия общественного развития, на которой устраняются ограничения в

производстве и применении новых информационных ресурсов. В результате жизнь

людей изменяется за счет повышения эффективности применения вновь полученных

знаний, накопленных человечеством в процессе управления в различных сферах его

деятельности, что в конечном счете ведет к ускоренному развитию социальных про-

цессов. Под информатизацией понимают процесс производства и использования терри-

ториально распределенных информационных ресурсов во всех сферах человеческой деятель-

ности за счет максимальной ее компьютеризации и развития телекоммуникационной

инфраструктуры. Цель информатизации заключается в удовлетворении информаци-

онных потребностей отдельных граждан, их групп, предприятий, организаций и т.д.

за счет повсеместного внедрения компьютеров и средств коммуникаций.

Информатизация общества является стратегическим направлением развития

цивилизации, которое позволяет человечеству решать глобальные и локальные проб-

лемы, обеспечивая его устойчивое и безопасное развитие. Она касается подавля-

ющего большинства сторон деятельности общества: банки, промышленность, транс-

порт и связь, топливно-энергетический комплекс, строительство, здравоохранение

и медицина, экология, системы социального обеспечения, налоговая и страховке

службы, биржевая деятельность, правительственные и муниципальные услуги, сель-

ское хозяйство, образование, военное дело и др.

Объективность информатизации (то, что не зависит от субъекта, его сознания)

следует из закона «необходимого разнообразия», сформулированного У.Р. Эшби [88].

Данный закон имеет фундаментальное значение, поскольку устанавливает следующее:

для решения некоторого круга проблем необходимо обеспечить большую мощность

(сложность) предназначенных для этого средств, в сравнении с имеющейся сложнос-

тью решаемых проблем. Иначе говоря, эффективное управление сложными системами

невозможно с помощью средств, которые не превосходят по сложности управляемые

системы. Известно, что сложность управляющей системы растет экспоненциально по

отношению к той системе, которой она должна управлять.

Применительно к любым системам управления закон «необходимого разнообра-

зия» формулируется следующим образом: сложность методов и механизмов управ-

ления, например обществом, предприятием, банком, фирмой, цехом, станком,

должна быть больше сложности (разнообразия) управляемого объекта, т.е.

16

Е >Е л

су оу5

где Есу Еоу — сложность (разнообразие) системы управления и управления соот-

ветственно.

Желаемое увеличение мощности системы управления может достигаться различ-

ными способами, например:

• увеличение численности аппарата управления;

• повышение его квалификации;

• оснащение дополнительными средствами (приборами, датчиками, инструк-

циями и т.д.);

• повышение его интеллектуальных возможностей за счет применения средств

автоматизации умственного труда — компьютерных технологий.

Именно последний способ в настоящее время является единственно возможным,

так как остальные себя уже исчерпали. Компьютеры, усиливая интеллектуальные

возможности человека, который является частью большинства систем управления,

создает то необходимое разнообразие механизмов и методов управления, которое и

обеспечивает дальнейшее развитие общества.

В нашей стране выделяют следующие направления в развитии информатики:

1) расширение спектра услуг электронного правительства на основе разработки

стандартов, норм и правил документирования информации, правовых норм соб-

ственности на информационные ресурсы и информационные системы, категорий

информационных ресурсов по уровню доступа к ним;

2) развитие национальной информационно-коммуникационной инфраструк-

туры — модернизация и реконструкция сетей различного типа, дальнейшее строи-

тельство волоконно-оптических и беспроводных средств передачи данных;

3) создание единого информационного пространства на основе формирования

и развития государственных информационных ресурсов и услуг, обеспечивающих

эффективное информационное взаимодействие государства, бизнеса, граждан,

а также их доступ к отечественным и мировым информационным ресурсам;

4) совершенствование нормативно-правовой базы по регулированию правовых

отношений в области сетевой экономики (электронной коммерции, электронных

предприятий), что повлияет на стимулирование и обеспечение ее государственной

поддержки;

5) развитие рынка информации и знаний, формирование отечественной инду-

стрии производства конкурентоспособной программной продукции;

6) совершенствование электронного образования, в задачи которого входит внед-

рение и использование информационных технологий в учебные процессы, в том

числе системы дистанционного обучения;

7) совершенствование электронного здравоохранения, задачами которого явля-

ется создание информационных систем в области здравоохранения и повышение

профессиональной подготовки в области медицины с помощью инфокоммуника-

ционных технологий (ИКТ);

8) совершенствование информационной безопасности, снижающей уровень

угрозы совершения незаконных действий с использованием информационных тех-

нологий, влекущих за собой нанесение ущерба, вреда или нарушение прав и закон-

ных интересов государства и населения.

В настоящее время быстрыми темпами развиваются следующие формы инфор-

мационного общества:

Электронная демократия (e-democracy) — использование электронных технологий

связи, таких как Интернет, для улучшения качества демократических процессов в

условиях прямой или представительной демократии. Данная форма предназначена

для организации коллективных процессов (информирования, принятия совместных

решений, контролирования исполнения решений и т.д.) на всех уровняй обществен-

ной жизни, начиная с уровня местного самоуправления, продолжая региональным

и государственным и заканчивая международным (глобальным).

Теоретические основы электронной демократии разрабатывались И. Масудой,

который сформулировал идею о формировании демократии на основе информаци-

онных технологий и ввел принципы этики совместного использования информации.

С его точки зрения эти принципы должны быть следующими [24, 25].

1. Все граждане или, по крайней мере, как можно большее их число должны

участвовать в процессах принятия решений.

2. Широким массам населения должна быть доступна вся необходимая инфор-

мация для обоснованного принятия политических решений.

3. Полученная выгода и доходы должны распределяться между всеми гражда-

нами.

4. Решение политических вопросов следует искать путем убеждения и достижения

общего согласия.

5. Принятое решение должно реализовываться путем совместных действий, со-

трудничества всех граждан.

Если в индустриальном обществе наиболее прогрессивной формой правления

была представительная демократия, то в информационном стала демократия учас-

тия. Как пишет И. Масуда, «это будет политика участия граждан, политика, при

которой управление будет осуществляться самими гражданами» [89].

Электронное государство (электронное правительство) — это способ осуществления

государственной деятельности, основанный на использовании инфокоммуникаци-

онных технологий. С их помощью электронное государство обеспечивает поддержку

как исполнительной (электронное правительство), парламентской (электронный

парламент) власти, так и судебных органов. Электронное государство использует

инфокоммуникационные технологии для преобразования деятельности правитель-

ства с целью сделать его более доступным, эффективным и подотчетным.

Электронное правительство (e-Govemment) — это способ предоставления инфор-

мации и оказания уже сформировавшегося набора государственных услуг гражданам,

бизнесу и государственным чиновникам, при котором личное взаимодействие между

государством и заявителем минимизировано за счет максимально возможного ис-

пользования инфокоммуникационных технологий. Создание электронного прави-

тельства предполагает построение общегосударственной распределенной системы

общественного управления, реализующей решение полного спектра задач, связан-

ных с управлением документами и процессами их обработки [ 11, 75]. Популярными

видами взаимодействия электронного правительства с обществом являются взаи-

модействие:

• G2C (Govemment-to-Citizen) — между государством и гражданами, построение

общедоступного портала с выходом на услуги правительства;

• G2B (Govemment-to-Business) — между государством и бизнесом, снижение на-

грузки на бизнес через совершенствование технологии электронной торговли и

исключение избыточного сбора данных;

• G2G (Govemment-to-Govemment) — между различными ветвями государ-

ственной власти, совершенствование межведомственных связей и функций

управления для упрощения процедур получения информации и предоставления

услуг гражданам на уровне штатов и муниципальных образований;

18

• G2E (Govemment-to-Employees) — между государством и государственными

служащими.

В обзорах ООН публикуются данные о готовности различных стран к использо-

ванию электронного правительства (e-Govemment readiness). К используемым по-

казателям относятся развитость веб-услуг, телекоммуникационная инфраструктура

и степень готовности к подобным услугам.

Начало процессу внедрения в деятельность органов государственной власти Рос-

сии современных информационно-коммуникационных технологий положила при-

нятая в 2002 г. федеральная целевая программа (ФЦП) «Электронная Россия (2002—

2010 гг.)», в которой были поставлены следующие задачи:

• совершенствование законодательства и системы государственного регулирова-

ния в сфере ИКТ;

• обеспечение открытости в деятельности органов государственной власти и об-

щедоступности государственных информационных ресурсов, создание условий

для эффективного взаимодействия между органами государственной власти и

гражданами на основе использования ИКТ;

• совершенствование деятельности органов государственной власти и органов

местного самоуправления на основе использования ИКТ;

• совершенствование взаимодействия органов государственной власти и органов

местного самоуправления с хозяйствующими субъектами и внедрение ИКТ в

реальный сектор экономики;

• развитие системы подготовки специалистов по ИКТ и квалифицированных

пользователей;

♦ содействие развитию независимых средств массовой информации посредством

внедрения ИКТ;

• развитие телекоммуникационной инфраструктуры и создание пунктов подклю-

чения к открытым информационным системам;

• разработка и создание системы электронной торговли;

• формирование общественной поддержки выполнения мероприятий прог-

раммы.

Дальнейшее развитие данное направление получило в государственной про-

грамме «Информационное общество (2011—2012 гг.)», где основное внимание уде-

ляется повышению качества жизни граждан и улучшению условий для бизнеса за

счет повсеместного использования инфокоммуникационных технологий [128].

Социальные сети в настоящее время очень быстро развиваются, так как объеди-

няют людей или организации, связи между которыми организуются по общим ин-

тересам (тематические форумы, личные связи, деловые знакомств и контакты).

Информация, которая теперь немедленно сообщается через Интернет, может

сыграть роль катализатора, целенаправленно воздействующего на некоторое сооб-

щество. В системном анализе такой результат известен как системный эффект. В этой

связи особую значимость приобретает закон Меткалфа [34], отражающий зависи-

мость полезности (ценности) любой сети, в том числе и компьютерной, от числа

людей, вовлеченных в бизнес через нее. Согласно данному закону полезность любых

сетей приблизительно равна

Ц(л) = kn(n - 1),

где Ц — полезность сети; п — количество пользователей сети; к — коэффициент,

учитывающий эффективность применения сети.

Довольно часто эту формулу записывают как Ц(л) = п(п - 1)/2, полагая, что

Л =1/2.

Данная формула позволяет количественно оценить сетевой эффект.

19

Например, если полезность (ценность) сети для одного пользователя составляет

1 руб. за счет другого пользователя сети, с которым он может связаться, тогда сеть

из 10 пользователей при к = 1 имеет приблизительную ценность 100 руб. Таким об-

разом, 10-кратное увеличение размера сети приводит приблизительно к 100-крат-

ному увеличению совокупной ценности сети. Автор закона подметил, что ценность

любой сети (Интернет, сетевой продажи товаров, сетевого маркетинга и т.д.) растет

из-за роста устанавливаемых связей между участниками сети.

Существует и иная точка зрения [34], согласно которой закон Меткалфа является

слишком идеалистичным. На практике далеко не все узлы сети будут устанавливать

связи друг с другом, поэтому более реалистичной является формула

Ц(л) = zzlog(n).

Данная формула выведена из закона Ципфа, согласно которому каждый новый

элемент системы имеет пропорционально меньшую ценность. Так, второй по счету

элемент будет иметь ценность 1/2, третий — 1/3, л-й — 1/ п.

Если двукратный рост количества пользователей сети согласно закону Меткалфа

выдает рост ценности сети в 4 раза, то логарифмическая формула — в 2,1 раза. По-

этому если делать расчеты эффективности какой-либо сети (в том числе и компью-

терной), то для инвесторов такая оценка является более правдоподобной.

Информационная экономика (правила хозяйствования в информационном обще-

стве) изучает экономические аспекты материальной базы информационных техно-

логий и их эффективного применения. Эта область знания специфически проявляет

себя в исследовании информации как ресурса, выявляя особые информационные

отношения. Главное предназначение информационной экономики состоит в изуче-

нии закономерностей развития информационно-электронной сферы, ее функций в

деле становления и развития информационного технологического уклада. Продук-

том информационной экономики могут быть теоретические и практические выводы,

а также предложения по повышению эффективности функционирования информа-

ционно-электронной сферы [43].

Информационная экономика, будучи теоретико-прикладным научным направ-

лением, является связующим звеном между другими научными дисциплинами. Учи-

тывая это, для ее развития можно использовать многие достижения из таких смеж-

ных областей, как информатика, экономическая теория, математика, логика, пси-

хология, семантика, когнитология, социология, юриспруденция и т.д. В процессе их

взаимовлияния и взаимопроникновения создается то разнообразие средств управ-

ления, которое, по мнению У.Р. Эшби [89], является обязательным условием эффек-

тивного воздействия на управляемый объект.

Особые надежды возлагаются на информатизацию в решении глобальных проб-

лем цивилизации: грозящая экологическая катастрофа, сокращение имеющихся

энергоносителей, питьевой воды и т.д., которые характеризуются высокой степенью

сложности («разнообразием»).

Однако, как утверждают ученые и показывает практика, у информатизации есть

и обратная сторона, связанная с проблемами, и одна из них — негативное воздей-

ствие достижений информатизации на сознание людей. Такого рода влияние про-

исходит путем:

• информационной глобализация общества, приводящей к экономическим, фи-

нансовым, военным, культурным и другим вселенским объединениям, что обу-

словливает тотальную зависимость целых стран и народов от групп финансовых

магнатов, стагнацию слабых экономик, трансформацию и деградацию нацио-

нальных культур за счет быстрого распространения массовой культуры;

• виртуализации общества, заключающейся в подмене реальных ценностей ис-

кусственно созданными средствами информатики, что грозит не только отри-

20

дательными социально-психологическими последствиями, но и экономиче-

скими кризисами;

• манипуляции общественным сознанием через информационные технологии

(социальные и другие сети), что грозит социальной неустойчивостью. Прави-

тельства сегодня не могут изолировать свое население от воздействия, в том

числе и негативного, потока информации, поступающего через Интернет. В ре-

зультате сознание человека формируется под воздействием различных со-

циальных групп.

Для понимания процессов, происходящих в области информатики, и перспектйв

развития необходимо ознакомиться с базовыми понятиями, отражающими ее со-

держание.

1.2. ИНФОРМАТИКА И БИЗНЕС-ИНФОРМАТИКА

Рассмотрев базовые понятия информатики, можно дать следующее ее опреде-

ление: информатика — это наука, предназначенная для формирования теоретических

основ получения, передачи, приема и обработки информации в соответствии с представ-

лениями о единстве информационных связей в естественных и искусственных системах.

Для этого она создает фундаментальные принципы моделирования информационных

связей между объектами реальной действительности. Технической платформой прак-

тической реализации научных идей, полученных информатикой, служат средства

компьютеризации и связи, объединяемые в различных конфигурациях в информаци-

онные системы. Информационные системы используются в качестве инструмен-

тальных средств, необходимых для внедрения результатов исследований информатики

не только в практику управления различными техническими процессами или объек-

тами, но и в гуманитарную сферу (культуру, образование, медицину, быт и т.д.).

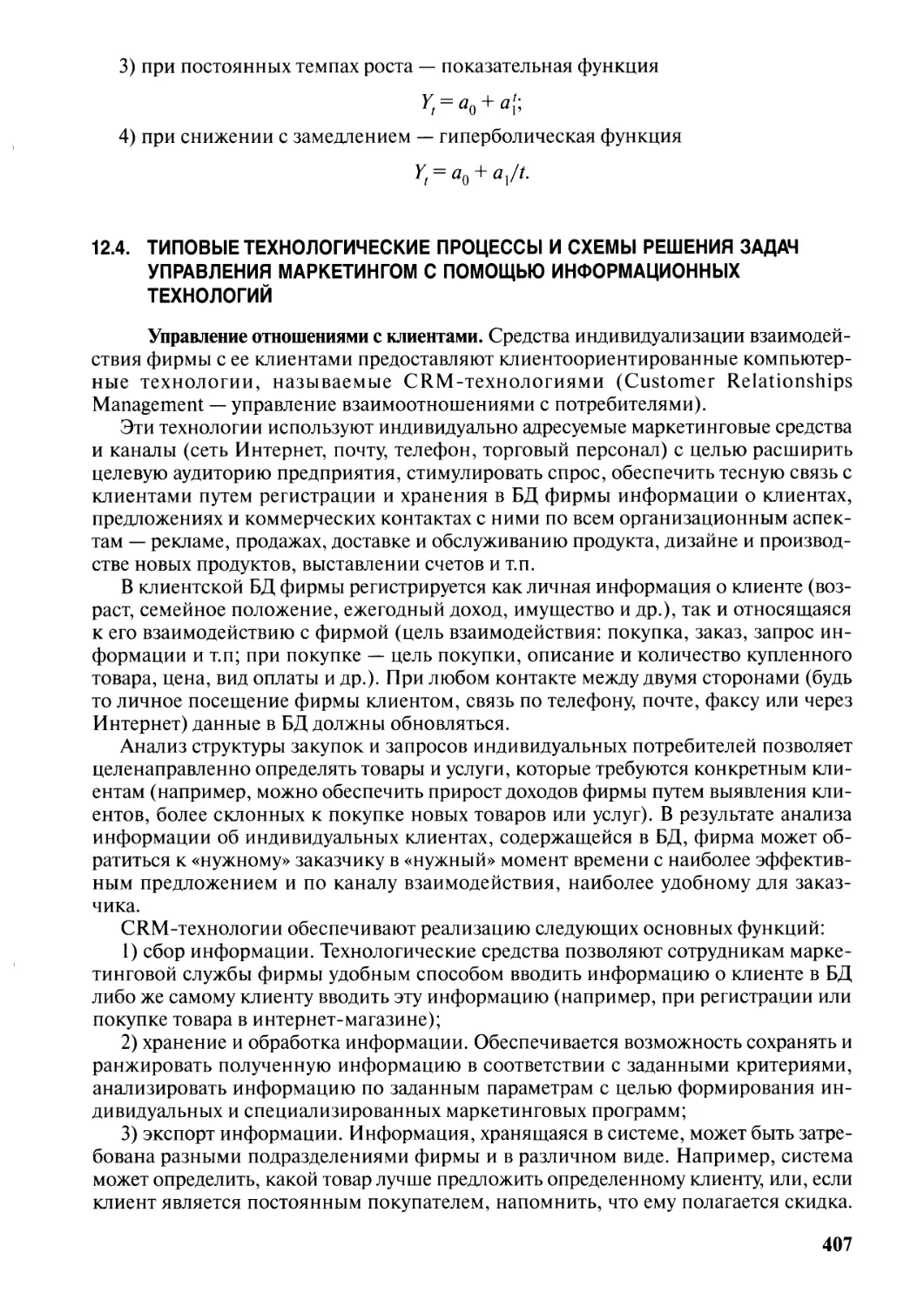

Сегодня информатика рассматривается как фундаментальная и прикладная ес-

тественная наука и область практической деятельности. Понятие «информатика»

включает в себя две взаимозависимых составляющих: науку о методах моделирова-

ния информационных процессов (передачи, хранения, обработки и т.д. информа-

ции) и отрасль экономики, которая обеспечивает общество компьютерами и необ-

ходимыми для их функционирования атрибутами — средствами коммуникаций,

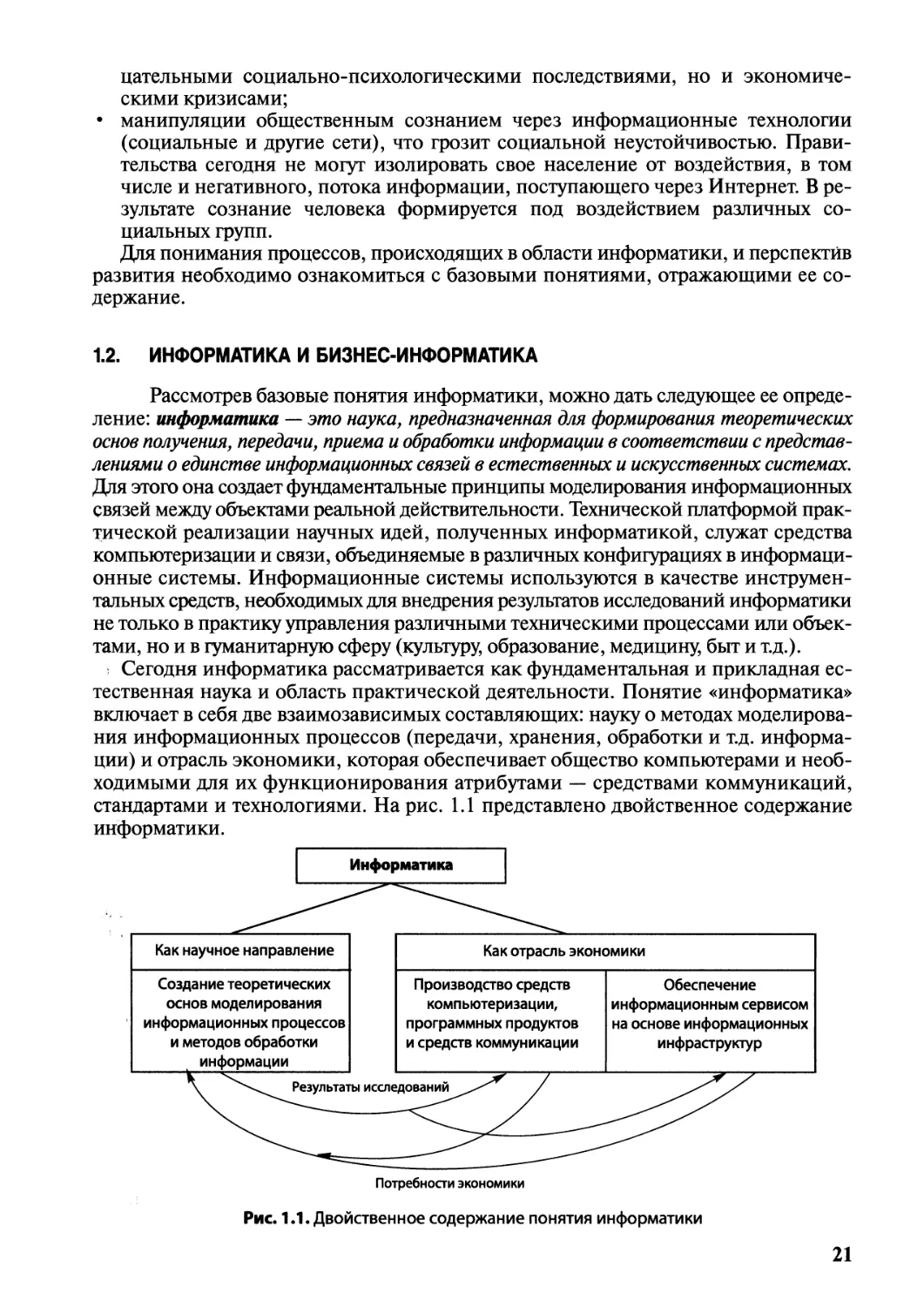

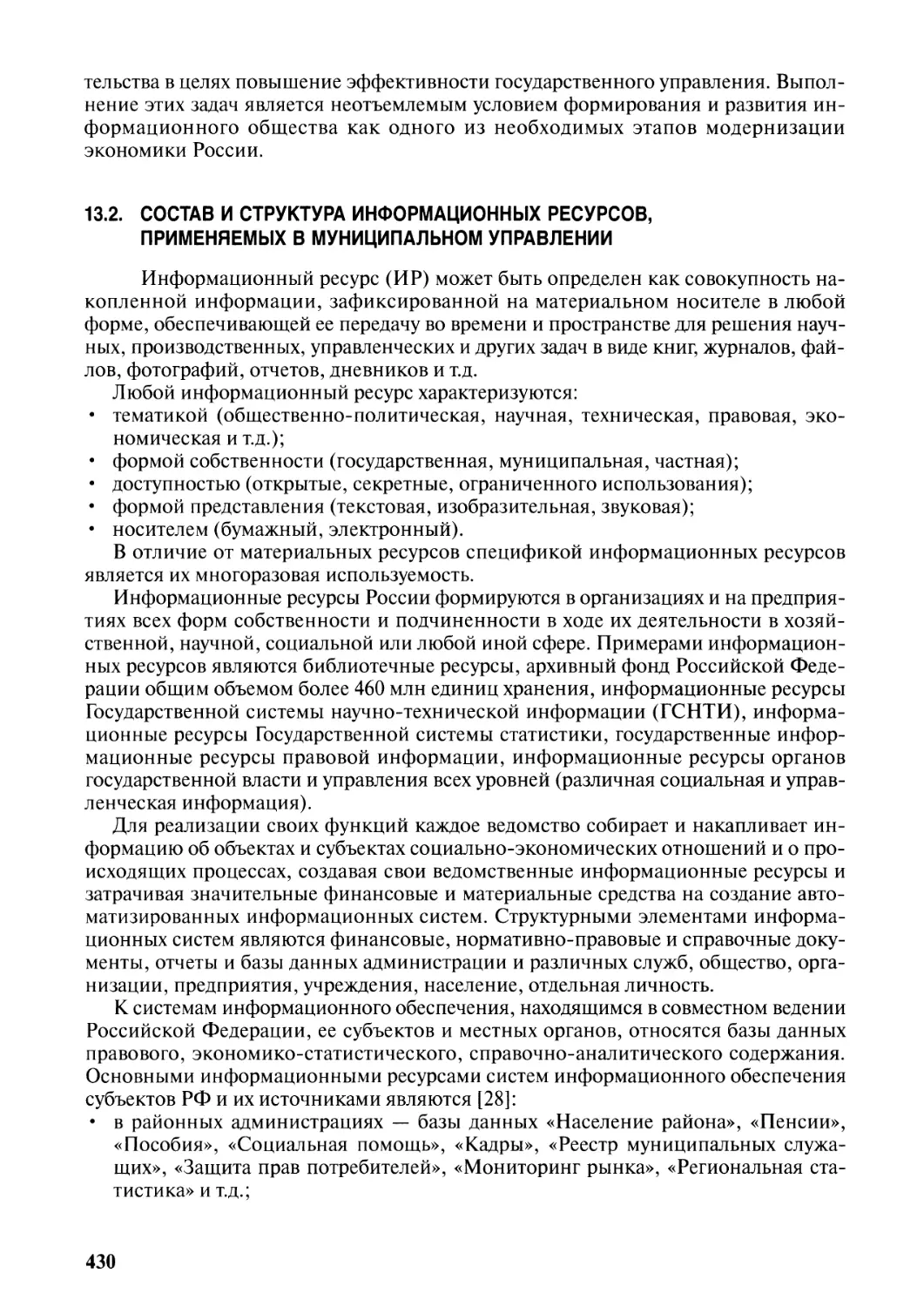

стандартами и технологиями. На рис. 1.1 представлено двойственное содержание

информатики.

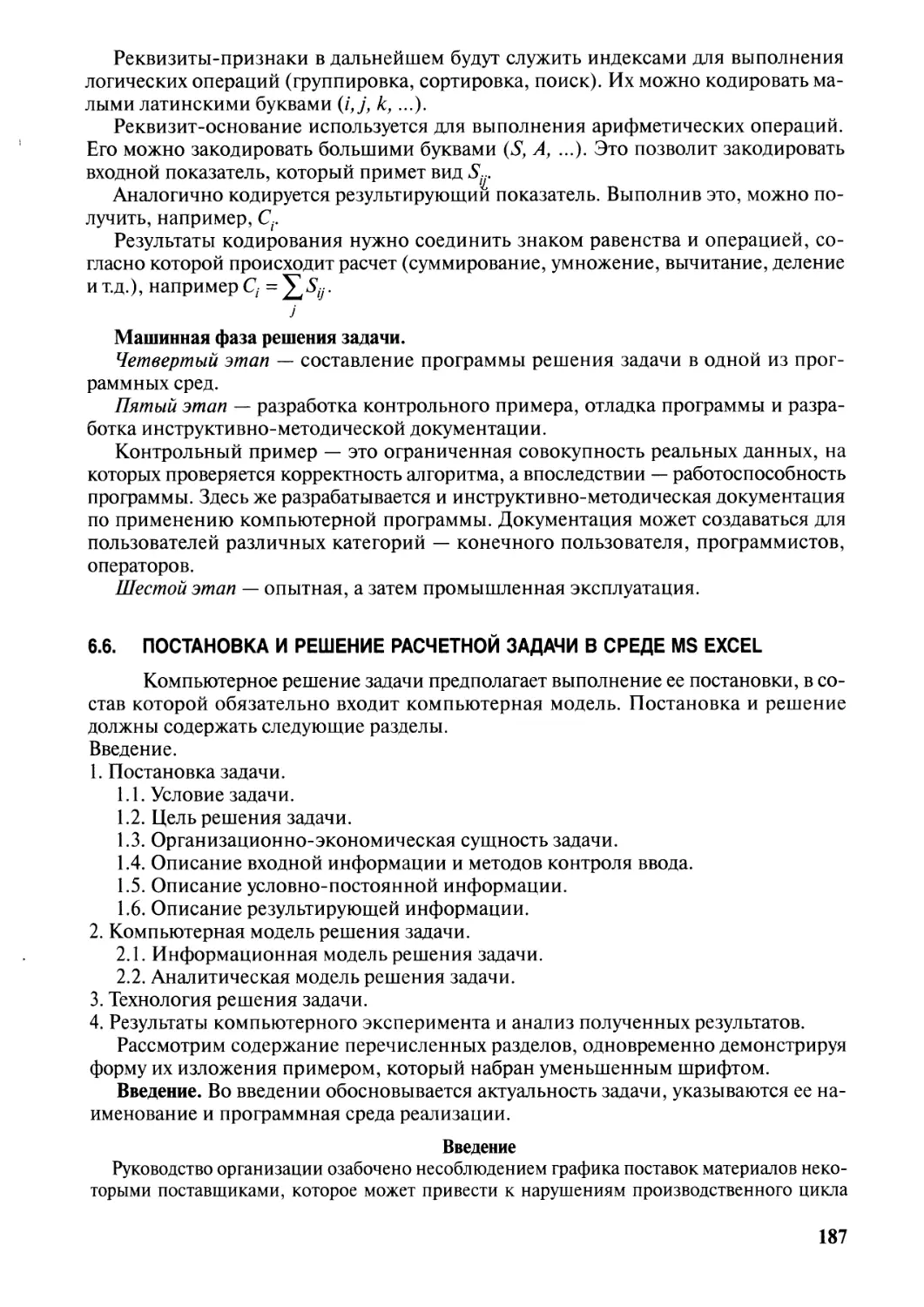

Информатика

Как научное направление

Как отрасль экономики

Создание теоретических

основ моделирования

информационных процессов

и методов обработки

информации_____________

Результаты исследований

Производство средств

компьютеризации,

программных продуктов

и средств коммуникации

Обеспечение

информационным сервисом

на основе информационных

инфраструктур

Потребности экономики

Рис. 1.1. Двойственное содержание понятия информатики

21

В поле зрения информатики как науки попадают, с одной стороны, вычислитель-

ные науки, изучающие принципы и методы организации вычислительных процес-

сов, локальных и глобальных компьютерных сетей, а с другой — когнитивные науки,

предназначенные для изучения мыслительных усилий человека с целью повышения

интеллектуальных свойств компьютеров.

Предметом теоретических исследований информатики являются свойства и зако-

номерности формирования,, представления, преобразований и распространения

знаний [42, 43].

Среди главных задач научной составляющей информатики можно выделить:

1) создание единой теории информационных процессов, протекающих в природе

и обществе;

2) создание теории информационного моделирования и выявления закономер-

ностей отражения этих моделей в памяти компьютера;

3) поиск законов взаимной адаптации естественных, социальных и искусствен-

ных информационных систем.

Прикладные исследования в области информатики имеют тесные связи с пред-

метными областями, так как должны учитывать специфику протекающих в них

информационных процессов. В зависимости от природы информационных связей,

изучаемой прикладной информатикой, она делится на социальную и биологическую

[42, 43]. Социальную можно классифицировать по отраслям человеческой деятель-

ности — научно-техническая, экономическая, медицинская, правовая, геологичес-

кая и т.д.

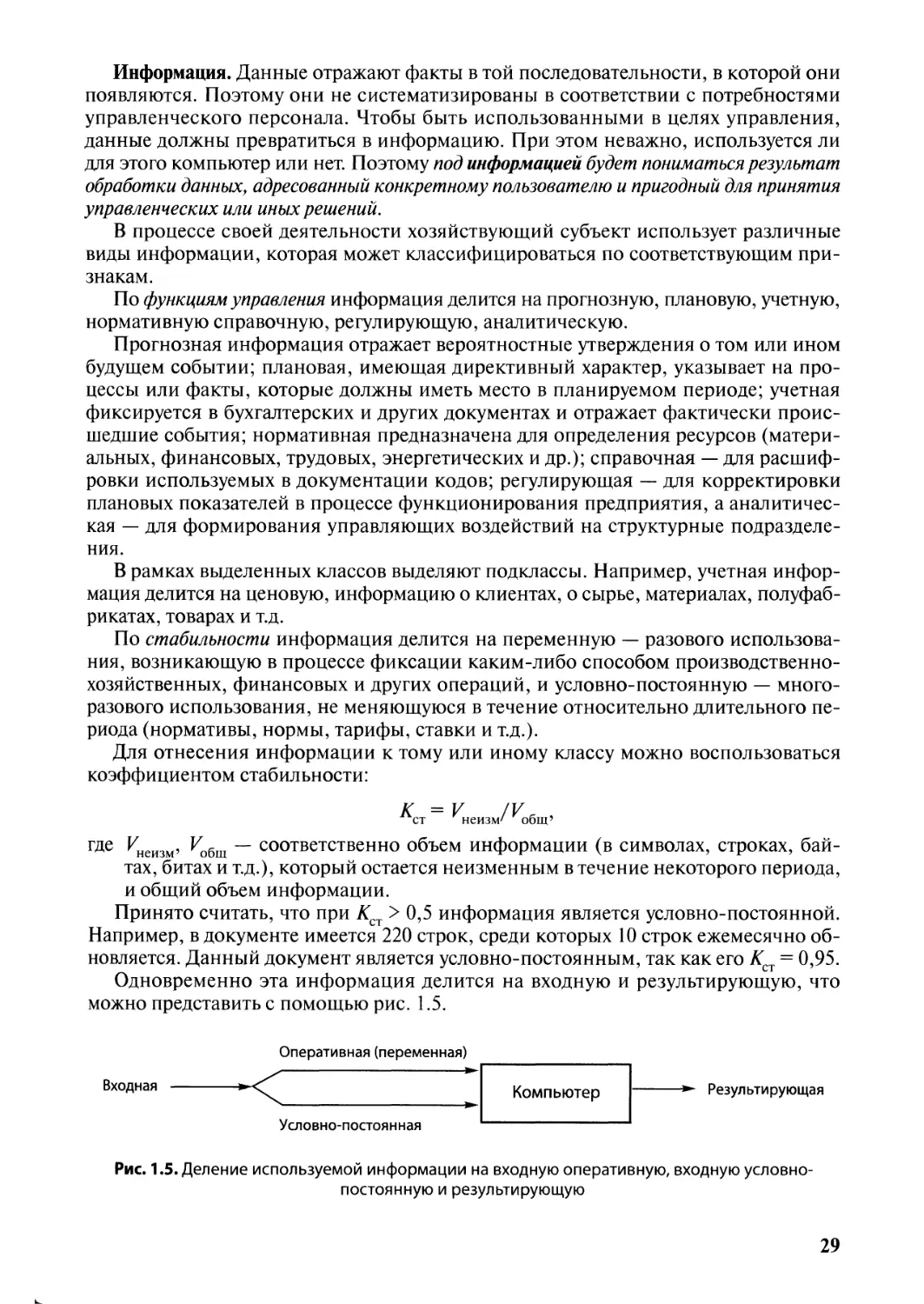

Особенно важным является внедрение информатики в экономику, так как по-

явилась настоятельная потребность использовать средства обработки информации

во все усложняющейся хозяйственной, производственной и другой деятельности.

Широко распространены средства информатики в следующих направлениях хозяй-

ственной практики:

• бухгалтерский учет и аудиторская деятельность;

• производственный, финансовый, инновационный, торговый и банковский ме-

неджмент;

• бюджетный процесс в государственных и муниципальных учреждениях;

• менеджмент казначейства, торговых бирж и аукционов;

• электронная коммерция и электронное предпринимательство и т.д.

В соответствии с классификацией по отраслевому признаку выделяется понятие

«экономическая информатика» — наука, предназначенная для формирования теорети-

ческих основ информационного моделирования деятельности хозяйствующих субъектов,

а также государственных, региональных и муниципальных образований.

Для достижения своих целей экономическую информатику интересуют прежде

всего методы, позволяющие повысить эффективность управления в экономике.

Поэтому в сферу ее интересов входят следующие направления:

1) определение необходимости и достаточности информационного обеспечения

всех этапов принятия решений на микро- и макроэкономических уровнях управ-

ления в обществе;

2) полнота отражения в информационных моделях принципов сбалансирован-

ного управления экономическими субъектами и предоставление аппарату управ-

ления эффективных средств для принятия решений;

3) адекватность отображения смысла (семантики) производственно-хозяйствен-

ных, банковских, торговых и других операций в памяти компьютера;

4) аккумуляция индивидуальных знаний специалистов экономического профиля

и их обобщение в форме систем искусственного интеллекта;

22

5) интеграция осознанных и неосознанных (ассоциативных, интуитивных) зна-

ний человека с целью создания антропоморфных интеллектуальных компьютерных

систем.

Настоятельная необходимость в изучении перечисленных направлений опреде-

ляет предмет экономической информатики — это поиск закономерностей информа-

ционного моделирования и методов предоставления данных и знаний о деятельности

предприятий (организаций) хозяйствующему и другому субъекту.

Рассматривая информатику как отрасль экономики, выделяют три группы про-

изводств: базовые, первичные и вторичные. Первая группа производит элементную

базу современных компьютеров и средств коммуникаций (интегральные микро-

схемы, печатные платы, магнитные и оптические накопители, процессоры и т.д.),

вторая — собственно компьютеры и технику связи, а третья — программное обеспе-

чение, которое все более ориентируется на международные стандарты, которые ка-

саются стыковки программных продуктов, предназначенных для эксплуатации ком-

пьютеров с различными платформами.

Первая составляющая информатики (информатика как наука) поставляет для

второй результаты фундаментальных исследований из области теории и методологии

информационного моделирования, теории баз данных и знаний, когнитологии (на-

уки о знаниях), лингвистики, психологии и т.д., вторая информирует первую о по-

требностях практики управления, корректирует направления фундаментальных

исследований. Имеет место постоянное взаимовлияние обеих частей, что обеспечи-

вает развитие данной науки.

Перспективные направления развития информатики. Главная особенность инфор-

матики на современном этапе ее развития заключается в том, что в обозримом бу-

дущем она будет основываться на результатах исследований в самых разных сферах

деятельности человека. В работах [42, 43] приводятся следующие направления,

в рамках которых она будет развиваться:

• теоретическая информатика;

• техническая информатика;

• социальная информатика;

• биологическая информатика.

Междисциплинарные исследования, выполняемые в рамках науки информатики,

позволяют выделить следующие направления ее развития [42,43] :

1) теоретическая информатика — в ее рамках формируется новое направление

под названием «концептуальная информатика», оно появилось на стыке общей тео-

рии информации, семантики и семиотики и, возможно, станет научной основой для

решения проблемы поиска информации в электронных библиотеках. Конкретные

методы данного направления разработаны нами в [70];

2) техническая информатика — в ее рамках формируются наноинформатика и

нейроинформатика. Первая связана с созданием и практическим применением сверх-

миниатюрных устройств информатики в различных сферах человеческой деятель-

ности, а вторая — с потребностью воспроизведения бессознательных мыслительных

усилий человека с помощью искусственных нейросетей [70];

3) техническая и физическая информатика — создается новое направление, по-

лучившее название квантовой информатики. Изучаются свойства элементарных

частиц для создания принципиально новых средств, необходимых для хранения и

обработки информации. Носителями информации могут стать фотоны — поляри-

зованные частицы света, а также отдельные атомы вещества или их совокупности.

Возможно, на смену существующим компьютерам придут квантовые компьютеры,

ориентированные на квантовое программирование [22]. По принципу своего дей-

ствия квантовые компьютеры представляют собой аналоговое устройство, похожее

23

на вычислительные устройства 1950-х гг. В результате реализации идеи квантовых

компьютеров общество получит инструмент, обладающий невиданной вычислитель-

ной мощностью;

4) прикладная информатика — достижения в области искусственного интеллекта

сделали возможным оформление соответствующего направления исследований в

области информатики. Развитие данного направления диктуется практическими

потребностями управления как в социальной сфере, так и техническими сред-

ствами.

В последние годы наблюдается тенденция слияния инфокоммуникационных

технологий и сервиса, предоставляемого сетью Интернет, что породило новый сек-

тор экономики, получивший название сетевого. Согласно докладу Европейской

объединенной комиссии этот сектор будет доминировать в XXI в. Означенная тен-

денция породила новое название в области экономической информатики — бизнес-

информатика, которое отражает новые акценты и реалии в экономике, требующие

иного, более глубокого изучения фундаментального феномена современности —

информационных ресурсов. Поэтому в центр внимания бизнес-информатики ста-

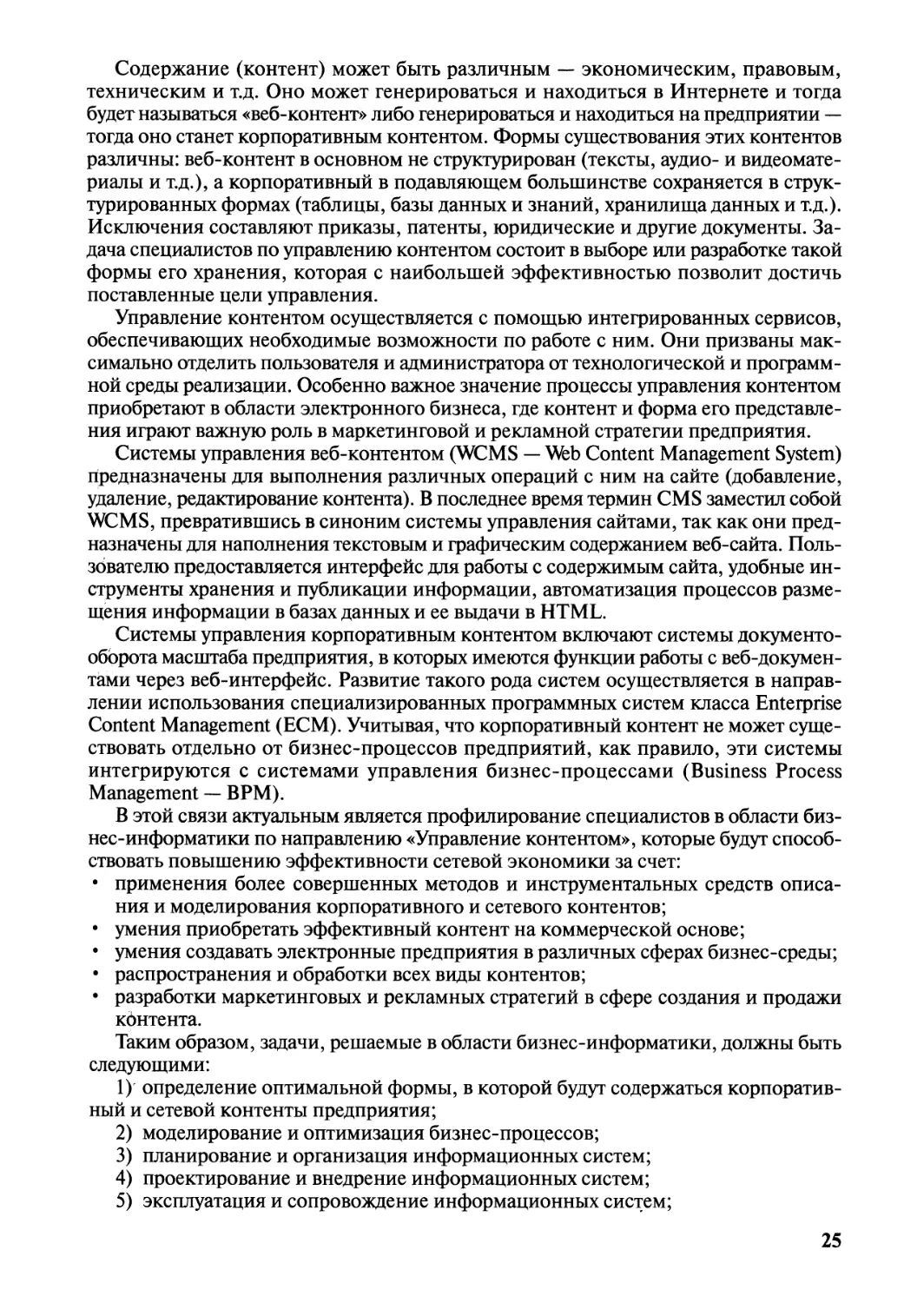

новится понятие «контент». Рассмотрим его.

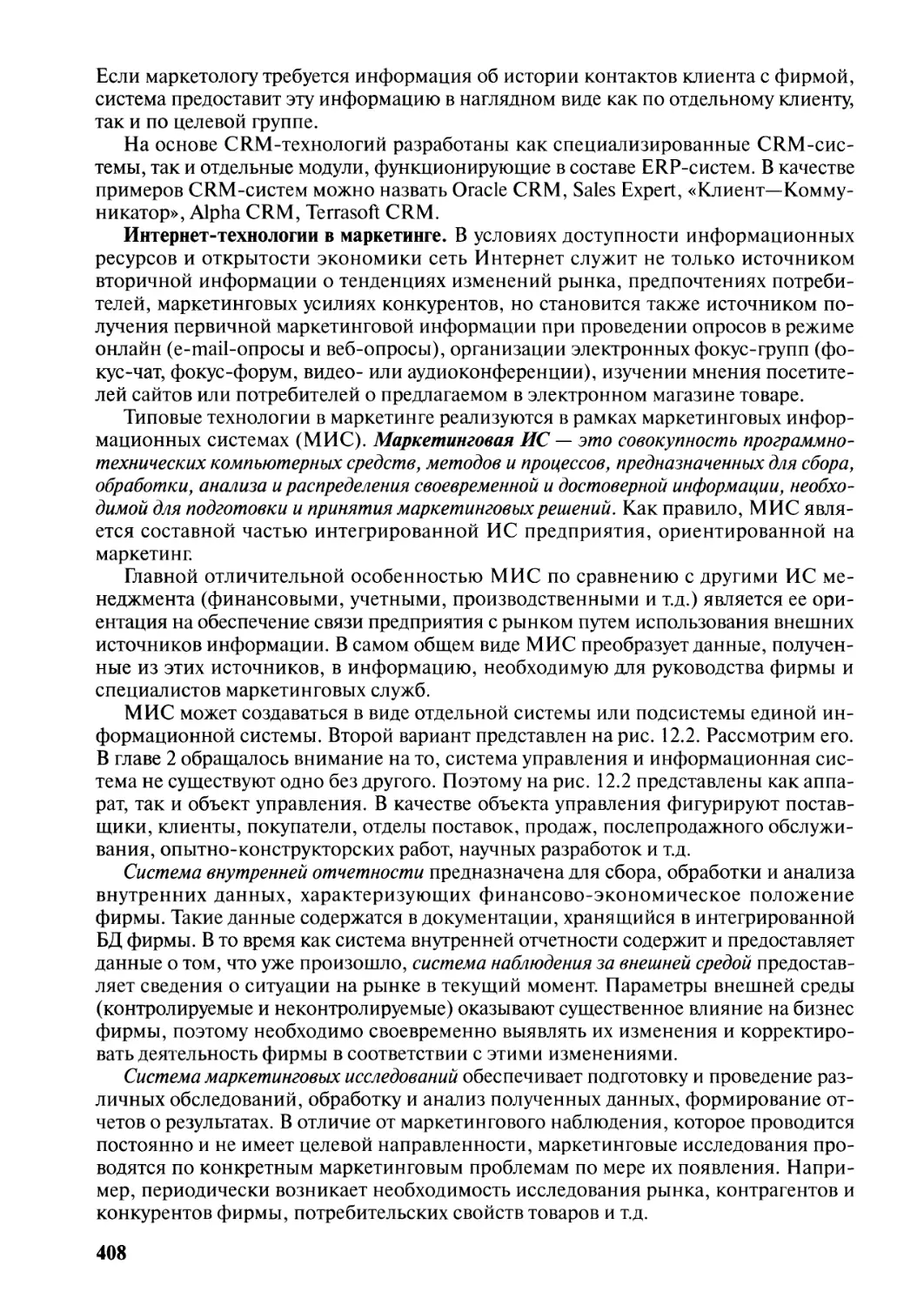

Содержание информационного ресурса, рассматриваемое вне формы его визуального

представления, называется контентом. На рис. 1.2 демонстрируется связь понятий

контента, формы и сферы его существования.

Содержание не может существовать вне какой-либо формы. Понятия формы и

содержания относятся к философским категориям: форма отражает способы суще-

ствования содержания. Содержание влияет на форму, а форма на содержание. Во

взаимосвязи форма — содержание последнее является ведущей, т.е. определяющей,

характеристикой объекта. Поэтому оно активнее влияет на форму по сравнению с

обратным влиянием формы на содержание. В ходе развития объекта между ними

неизбежно возникает конфликт, разрешением которого является замена формы,

более адекватной новому содержанию.

Веб-контент

(неструктурированный)

ексты вербальные

Аудиозаписи, графика, фото

Видеотексты и тд.

Контент (содеражние)

Экономическое

Правовое

Техническое

Научное

Культурологическое

Бытовое и пр.

Среда существования

Интранет

Интернет

Таблицы

Базы данных

Базы знаний

Хранилища данных

Электронные архивы

Рис. 1.2. Связь понятий контента: формы и содержание

(электронный документооборот)

Корпоративный контент

(структурированный)

24

Содержание (контент) может быть различным — экономическим, правовым,

техническим и т.д. Оно может генерироваться и находиться в Интернете и тогда

будет называться «веб-контент» либо генерироваться и находиться на предприятии —

тогда оно станет корпоративным контентом. Формы существования этих контентов

различны: веб-контент в основном не структурирован (тексты, аудио- и видеомате-

риалы и т.д.), а корпоративный в подавляющем большинстве сохраняется в струк-

турированных формах (таблицы, базы данных и знаний, хранилища данных и т.д.).

Исключения составляют приказы, патенты, юридические и другие документы. За-

дача специалистов по управлению контентом состоит в выборе или разработке такой

формы его хранения, которая с наибольшей эффективностью позволит достичь

поставленные цели управления.

Управление контентом осуществляется с помощью интегрированных сервисов,

обеспечивающих необходимые возможности по работе с ним. Они призваны мак-

симально отделить пользователя и администратора от технологической и программ-

ной среды реализации. Особенно важное значение процессы управления контентом

приобретают в области электронного бизнеса, где контент и форма его представле-

ния играют важную роль в маркетинговой и рекламной стратегии предприятия.

Системы управления веб-контентом (WCMS — Web Content Management System)