/

Tags: математика экономика экономический анализ серия мир математики точные науки

ISBN: 978-5-9774-0714-4

Year: 2014

Similar

Text

Мир

МАТЕМАТИКИ

19

Ипотека

и уравнения

Математика в экономике

D^AGOSTINI

Мир математики

Мир математики

Луис Арталь, Жузеп Салес

Ипотека и уравнения

Математика в экономике

Москва - 2014

D^AGOSTINI

УДК 51(0.062)

ББК22.1

М63

М63 Мир математики: в 40 т. Т. 19: Луис Арталь, Жузеп Салес. Ипотека и уравнения.

Математика в экономике. / Пер. с исп. — М.: Де Агостини, 2014. — 160 с.

Книга посвящена использованию математики в экономике и анализу роли точных наук

в экономическом развитии. Авторы рассказывают об основных математических инстру-

ментах, используемых в экономическом анализе. Их цель — помочь читателю научиться

принимать верные решения в вопросах, касающихся инвестирования, размещения сбере-

жений и кредитования. Создатели книги затрагивают такие важные темы, как производ-

ство и рынок, спрос и предложение, международная торговля, ценообразование, рынок

капитала и фондовые биржи. Безусловно, этот разговор немыслим без строгой красоты

математики.

ISBN 978-5-9774-0682-6

ISBN 978-5-9774-0714-4 (т. 19)

УДК 51(0.062)

ББК22.1

© Lluis Altai, Josep Sales, 2010 (текст)

© RBA Coleccionables S.A., 2011

© ООО «Де Агостини», 2014

Иллюстрации предоставлены: Corbis.

Все права защищены.

Полное или частичное воспроизведение без разрешения издателя запрещено.

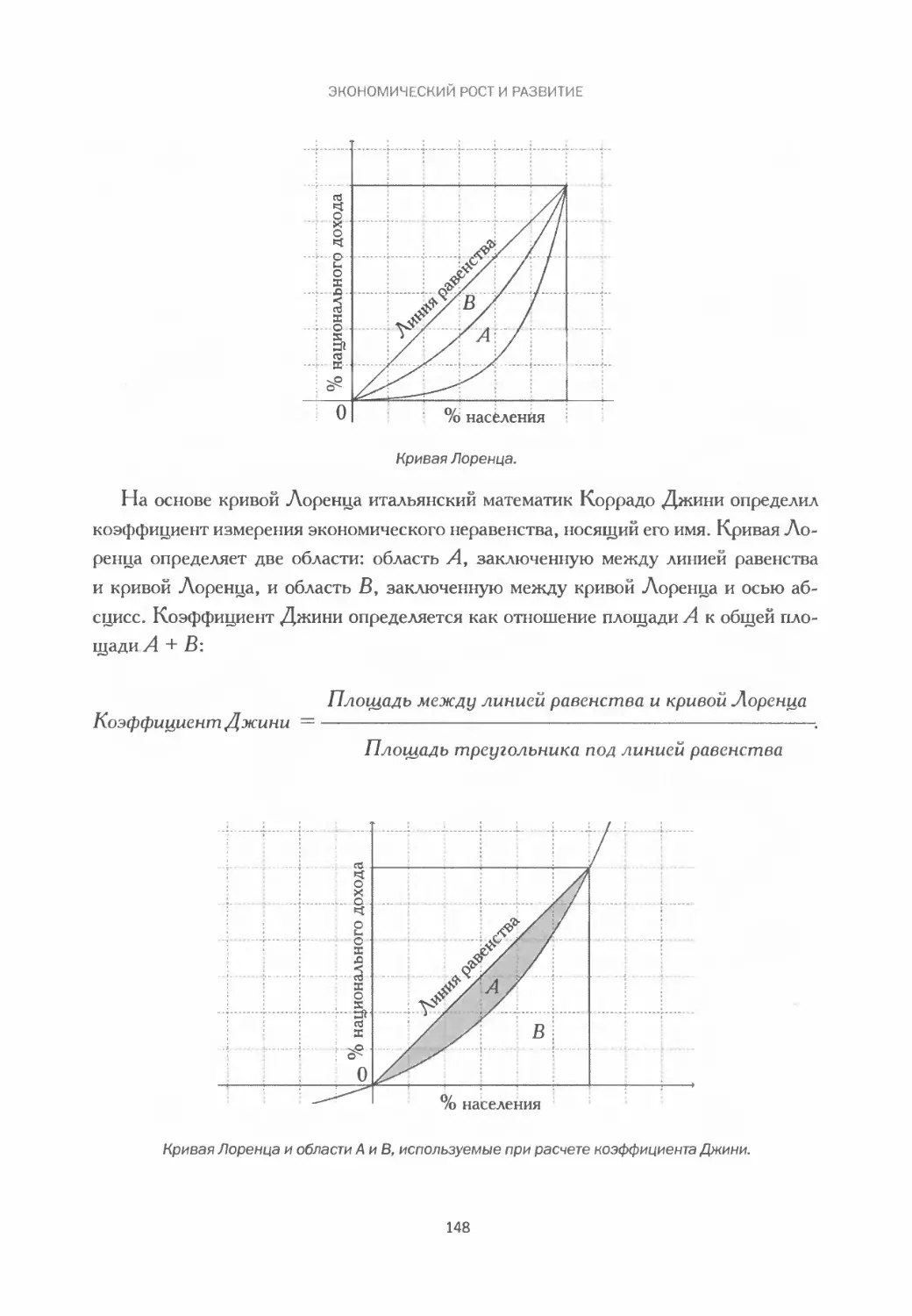

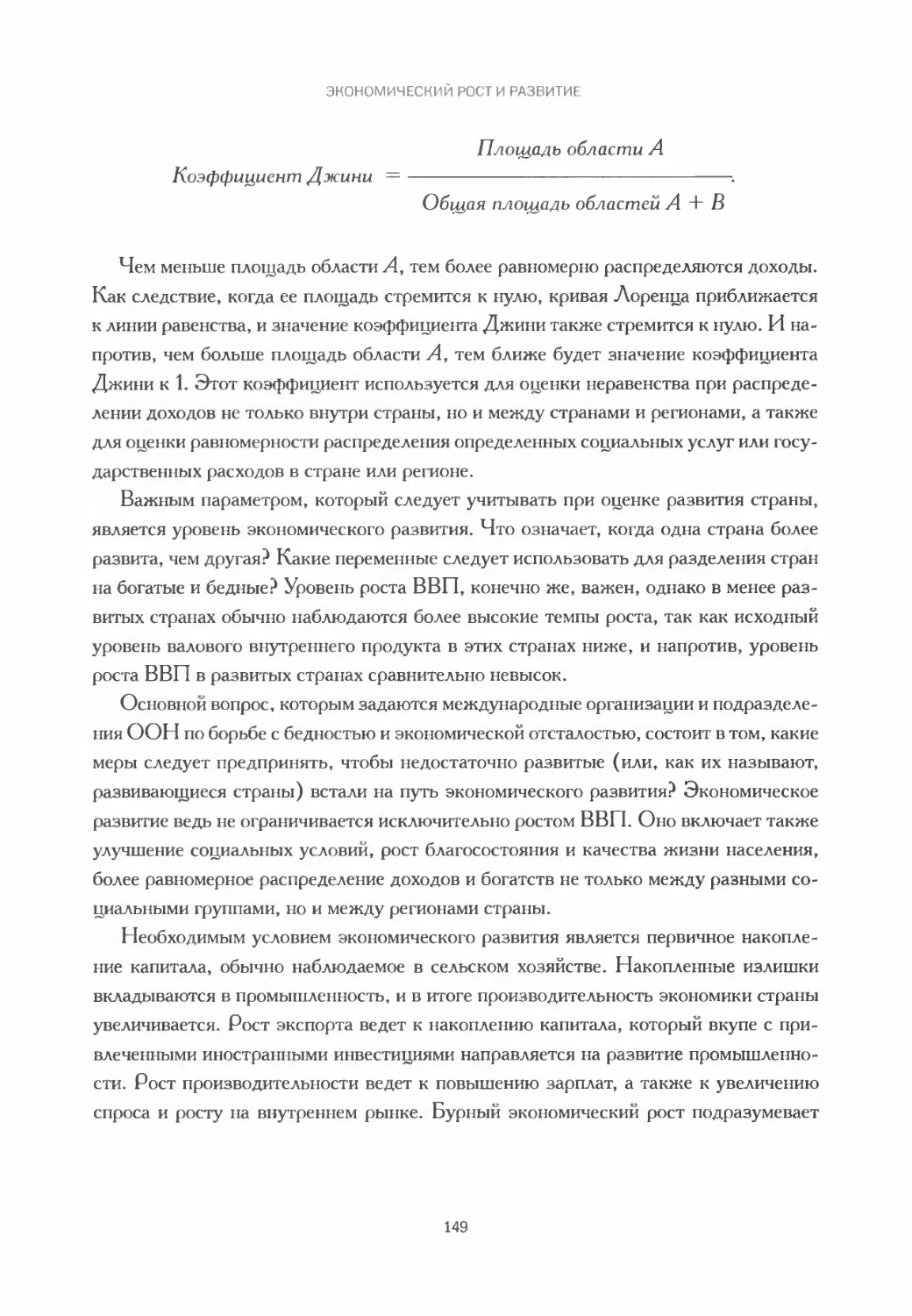

Содержание

Предисловие........................................................ 7

Глава 1. История чисел в экономике ................................ 9

Системы счисления. Необходимость в счете .......................... 9

Алгоритмы вычислений.............................................. 17

Элементарные действия. Арифметика и торговля...................... 18

Стандартные системы мер........................................... 23

Математика и экономические теории................................. 24

Политическая арифметика, или Рождение статистики................ 26

Демографические таблицы: второе рождение статистики............... 28

Глава 2. Деньги и инфляция........................................ 31

Краткая история денег: от товарных денег к фидуциарным............ 31

Денежные стандарты, фидуциарные деньги и счетные денежные единицы.. 32

Валюты и виды обмена: почему одни деньги дороже других............ 34

Простые практические алгоритмы ................................... 37

Определенная сумма................................................ 39

Как измеряется инфляция. Виды индексов............................ 44

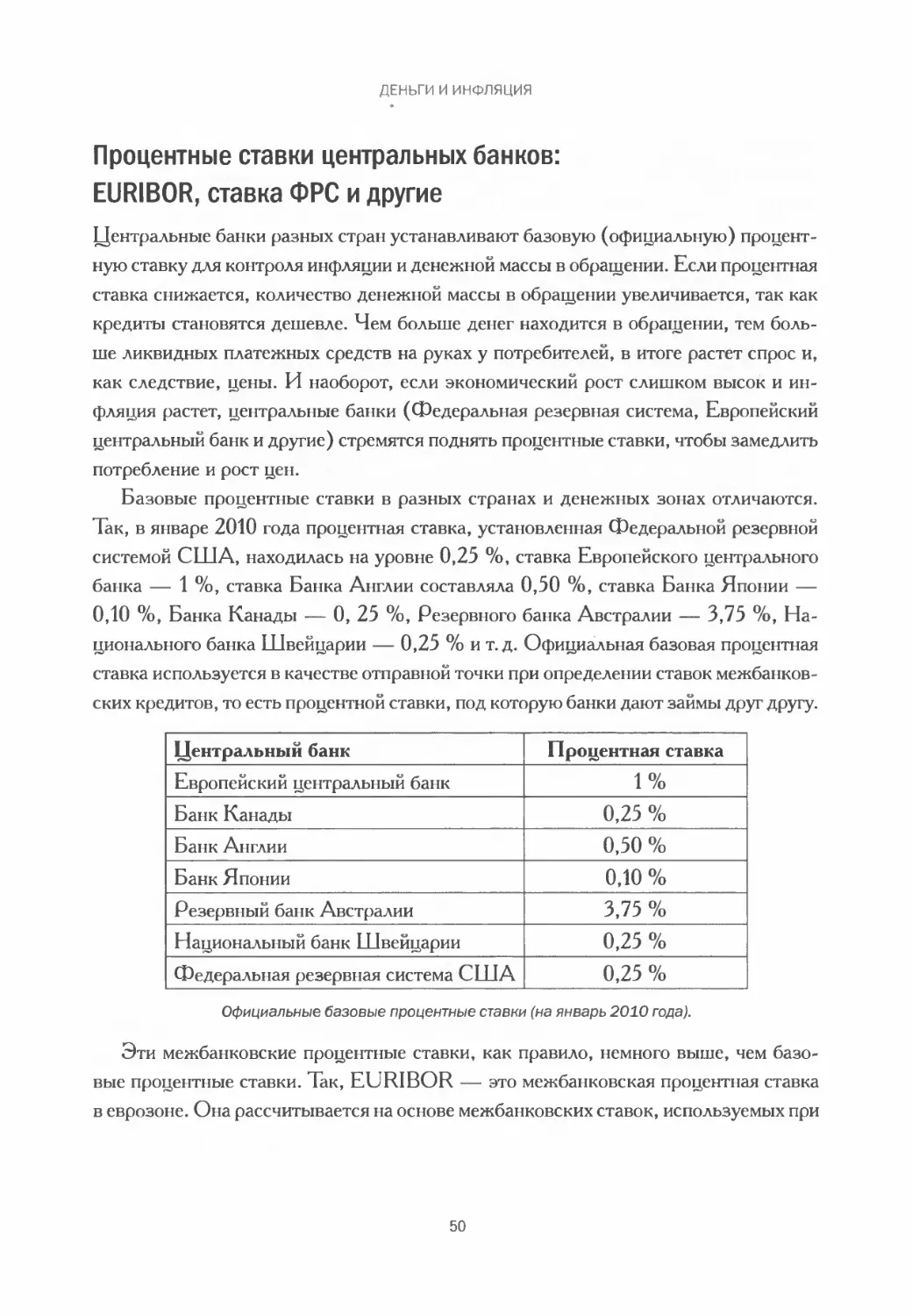

Процентная ставка: стоимость денег................................ 48

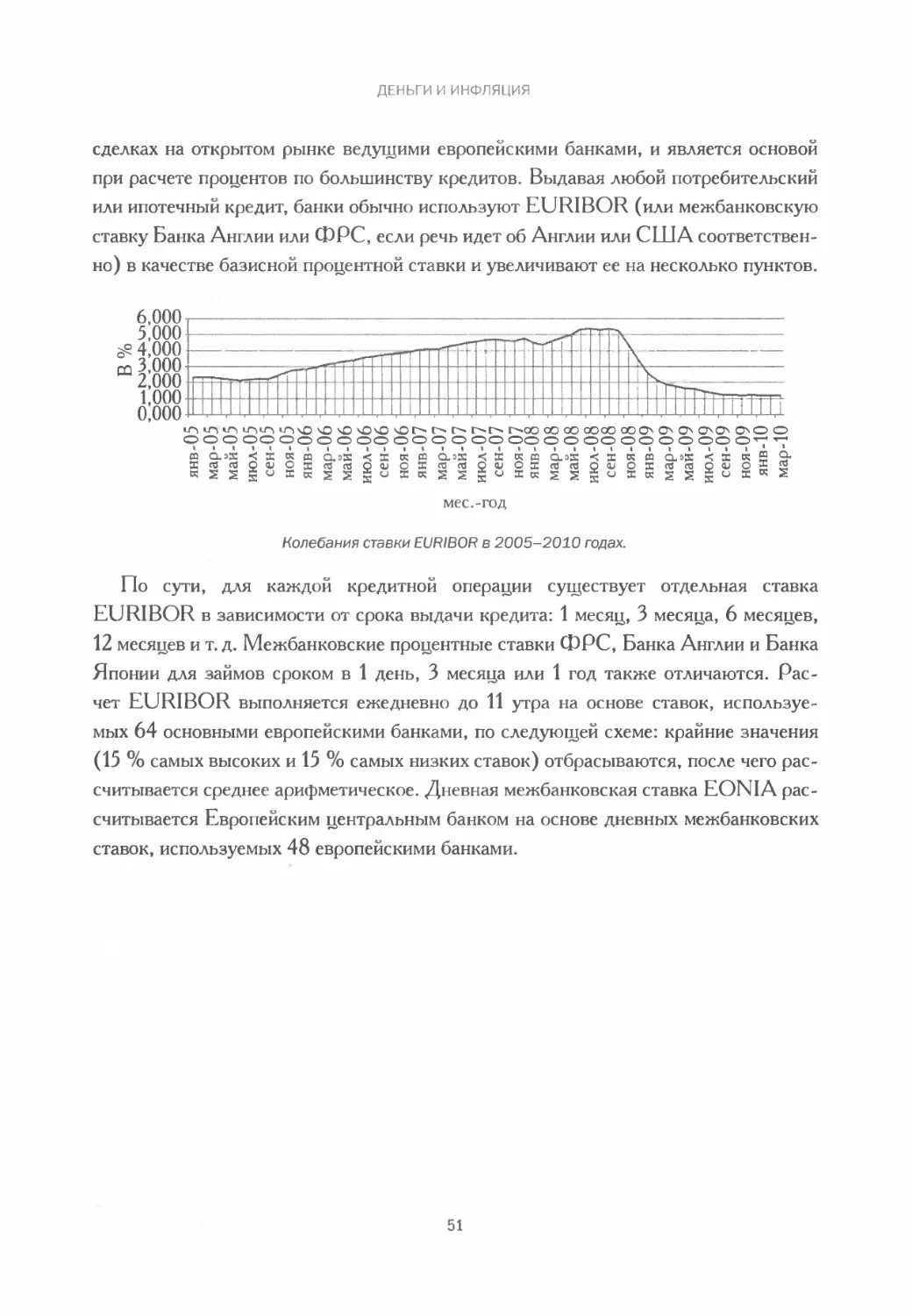

Процентные ставки центральных банков: EURIBOR, ставка ФРС и другие. 50

Глава 3. Банки и страхование. Кредиты и виды процентов............ 53

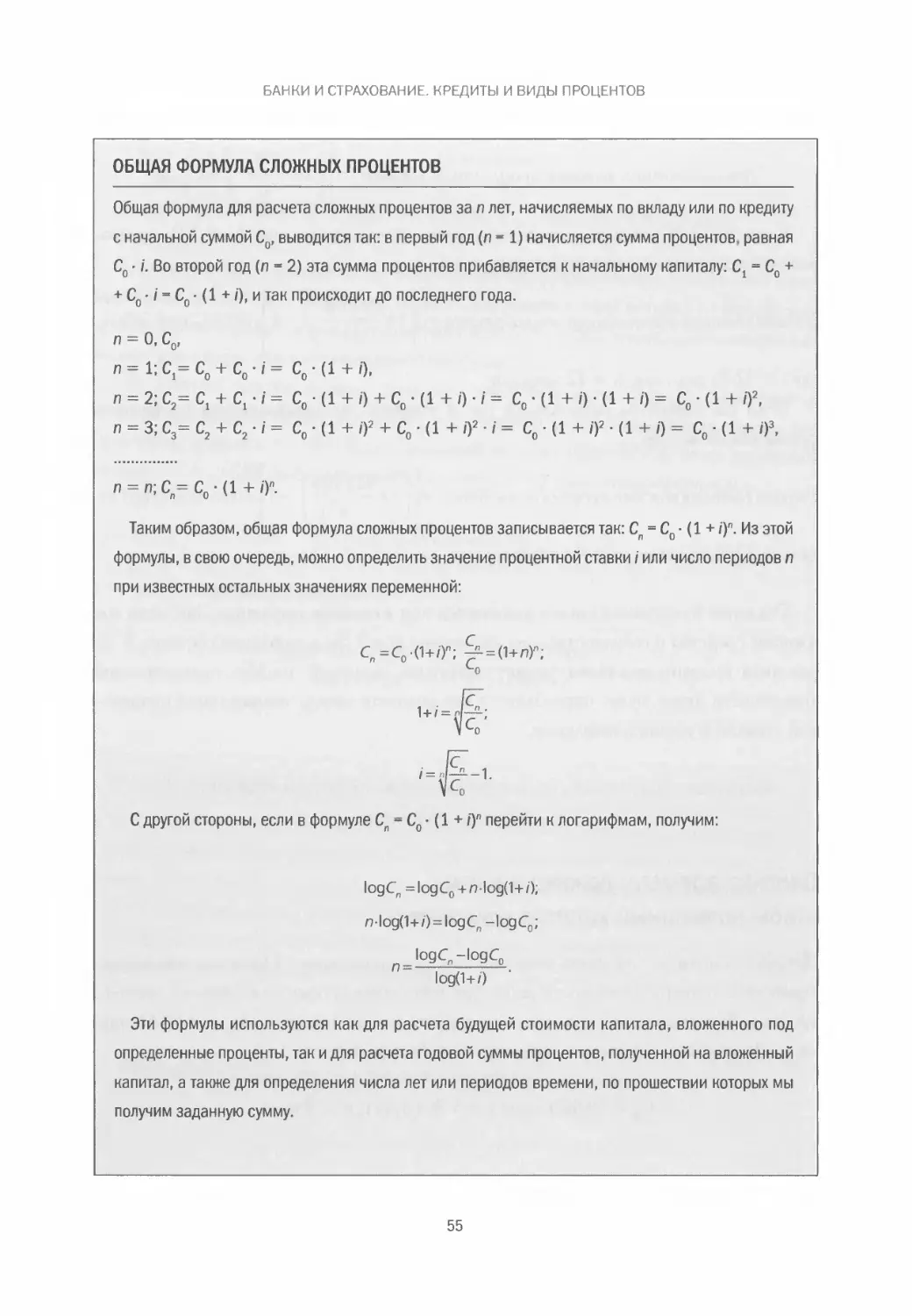

Простые и сложные проценты........................................ 53

Сколько времени должно пройти, чтобы вложенный капитал удвоился.... 56

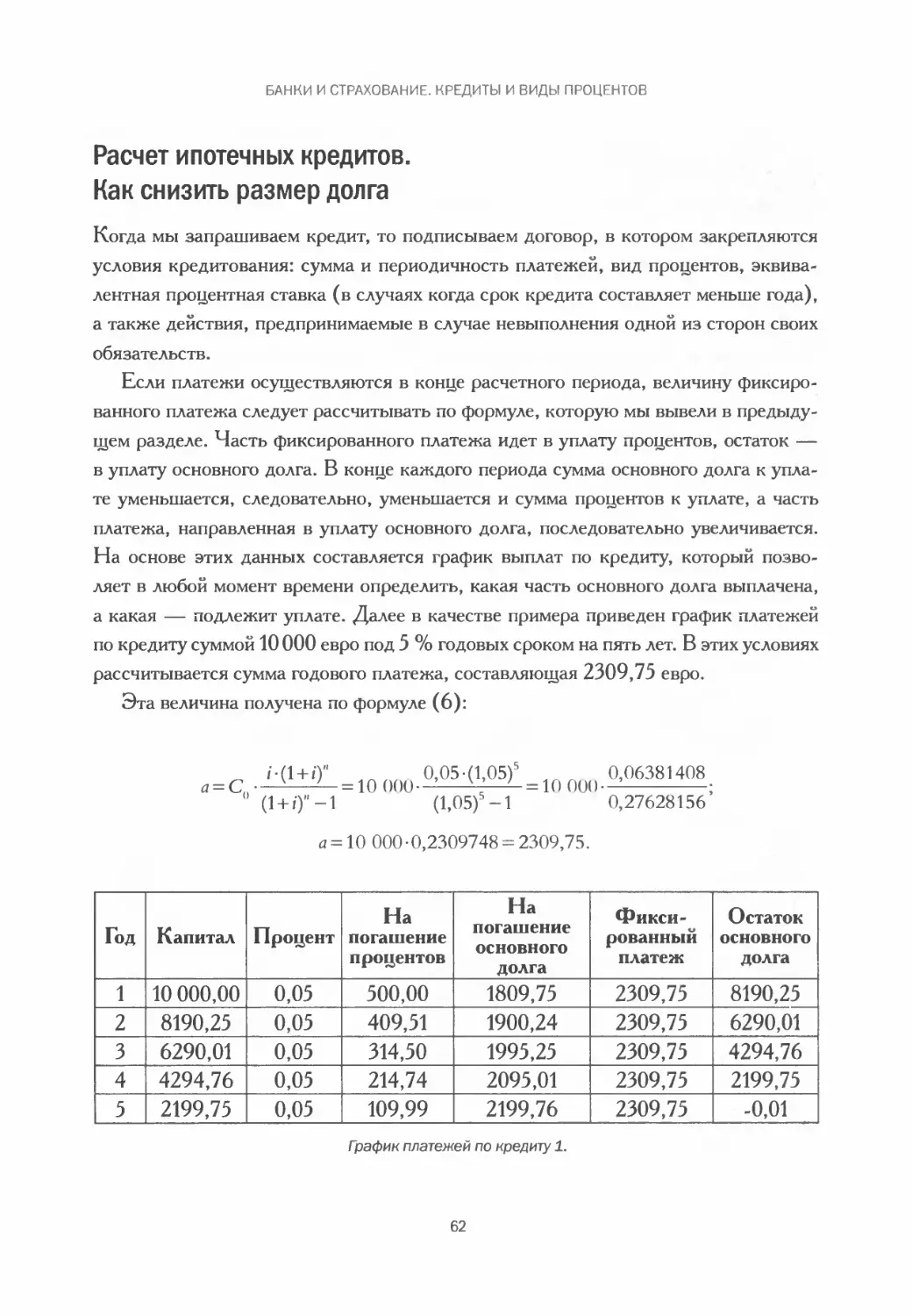

Кредиты и ипотека. Как рассчитываются взносы по кредитам.

Процентные ставки по кредитам.................................. 58

Расчет ипотечных кредитов. Как снизить размер долга .............. 62

Основы страхования. Как рассчитывается страховая премия .......... 66

Описательная статистика .......................................... 67

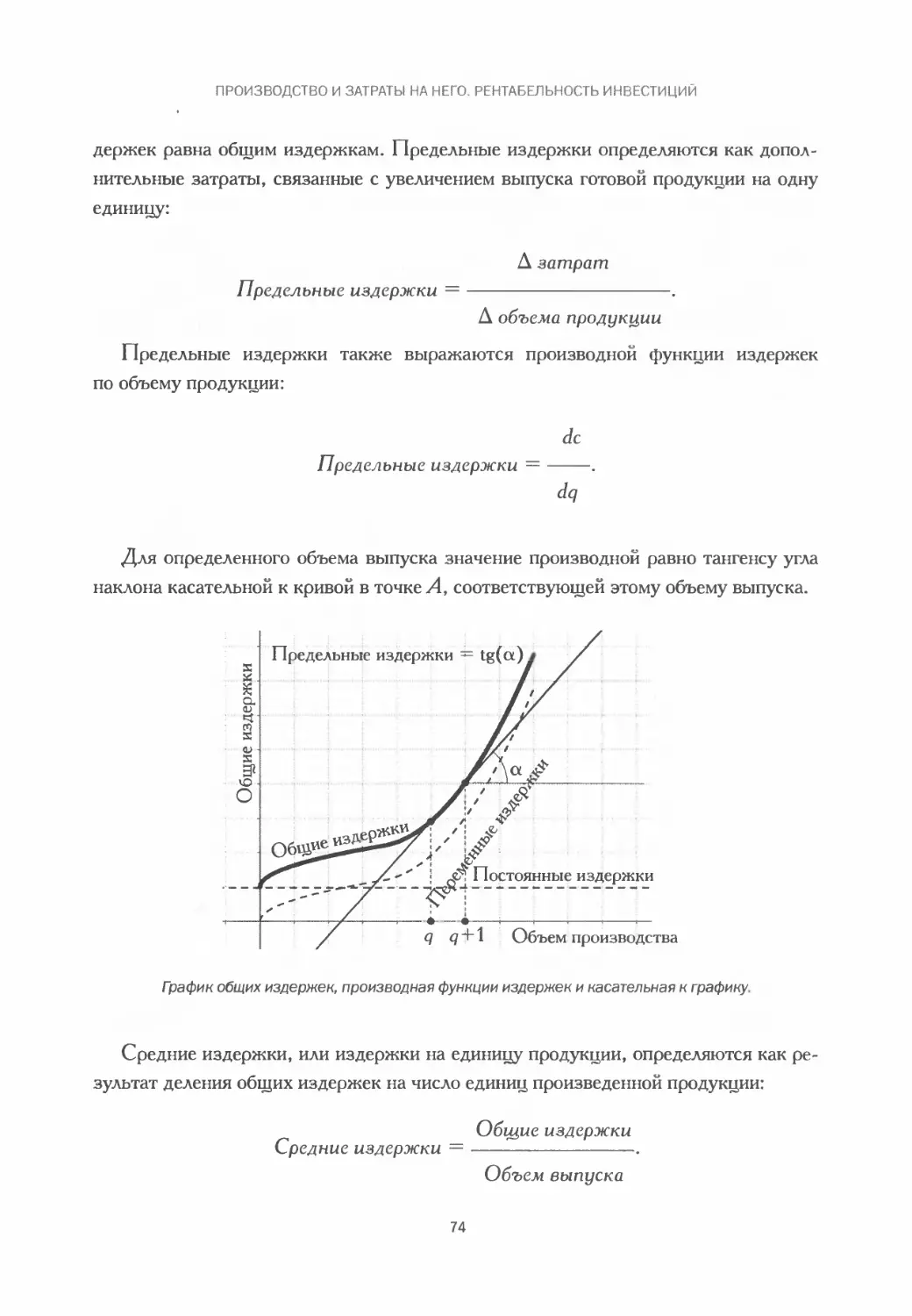

Глава 4. Производство и затраты на него.

Рентабельность инвестиций...................................... 69

Предельные издержки и оптимизация прибыли предприятия.

Оптимальный уровень производства............................... 69

5

СОДЕРЖАНИЕ

Где и как хранить сбережения ..................................... 78

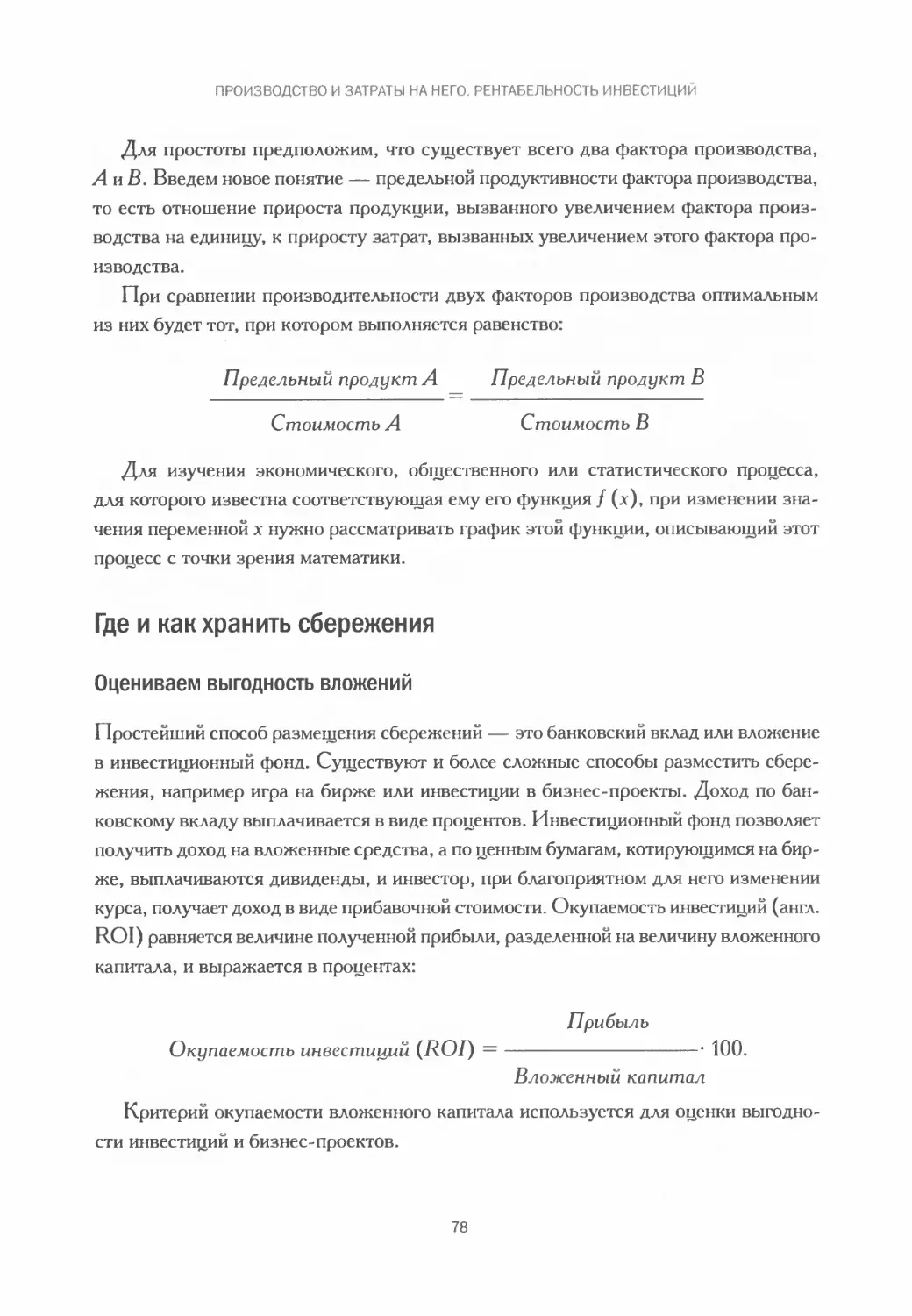

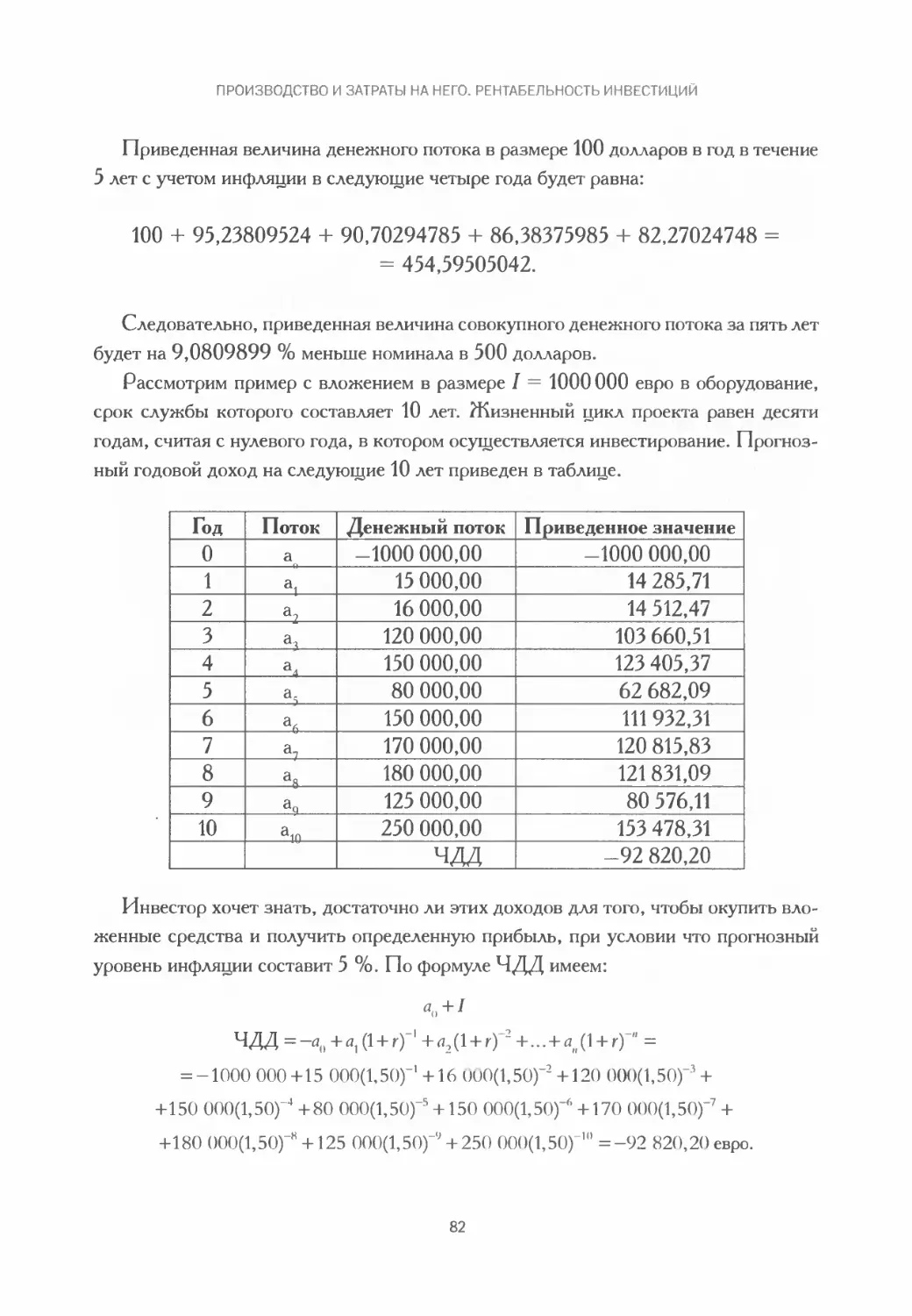

Оцениваем выгодность вложений.................................. 78

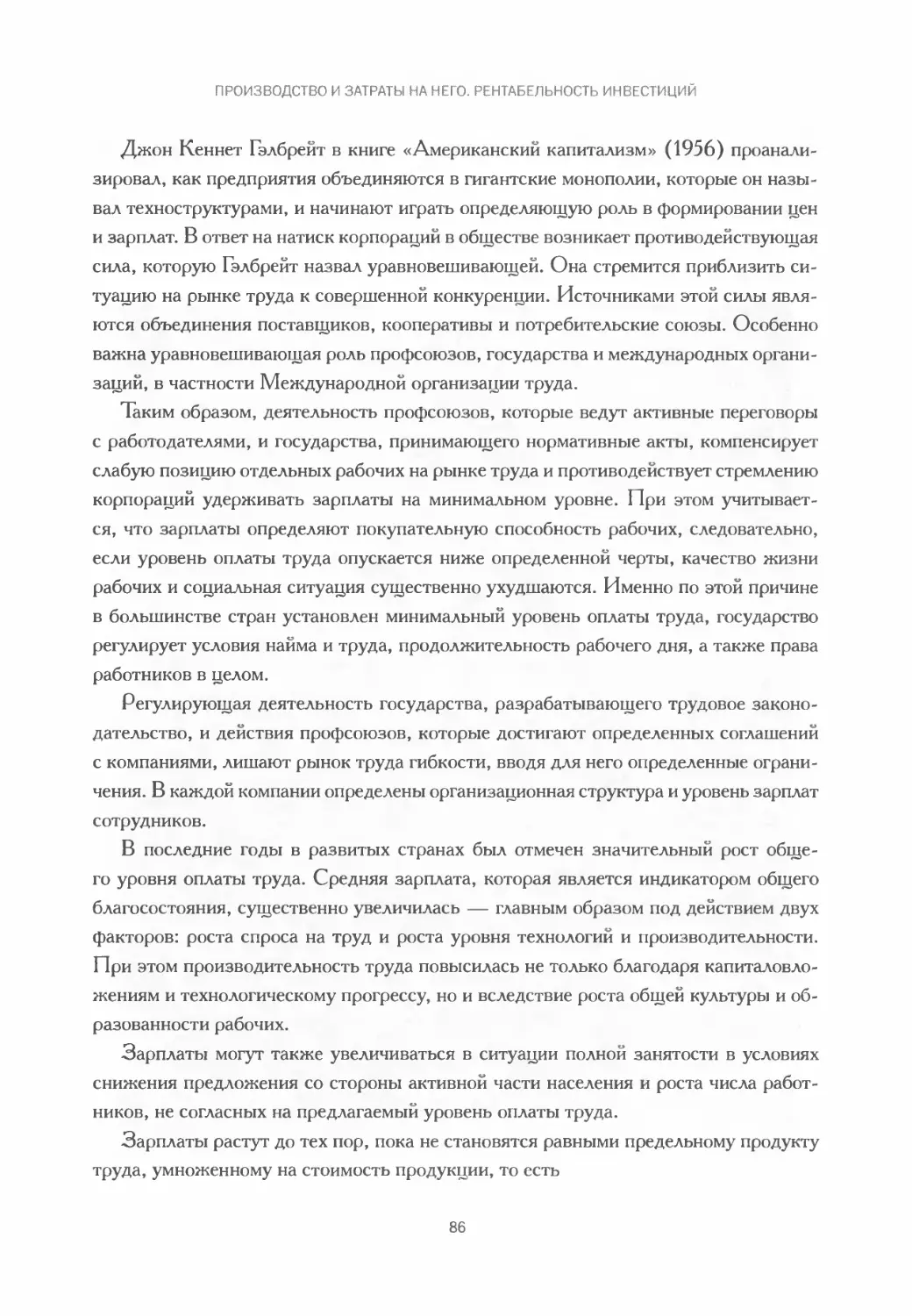

Как рассчитываются зарплаты....................................... 83

Статистический вывод в трудовой статистике. Исследования безработицы. 88

Сколько стоят звезды ............................................. 92

Глава 5. Как покупать по минимальной цене. Рынок.................. 97

Спрос и предложение .............................................. 97

Роль рынка в формировании цен. Теория рыночного равновесия........100

Эластичность спроса...............................................105

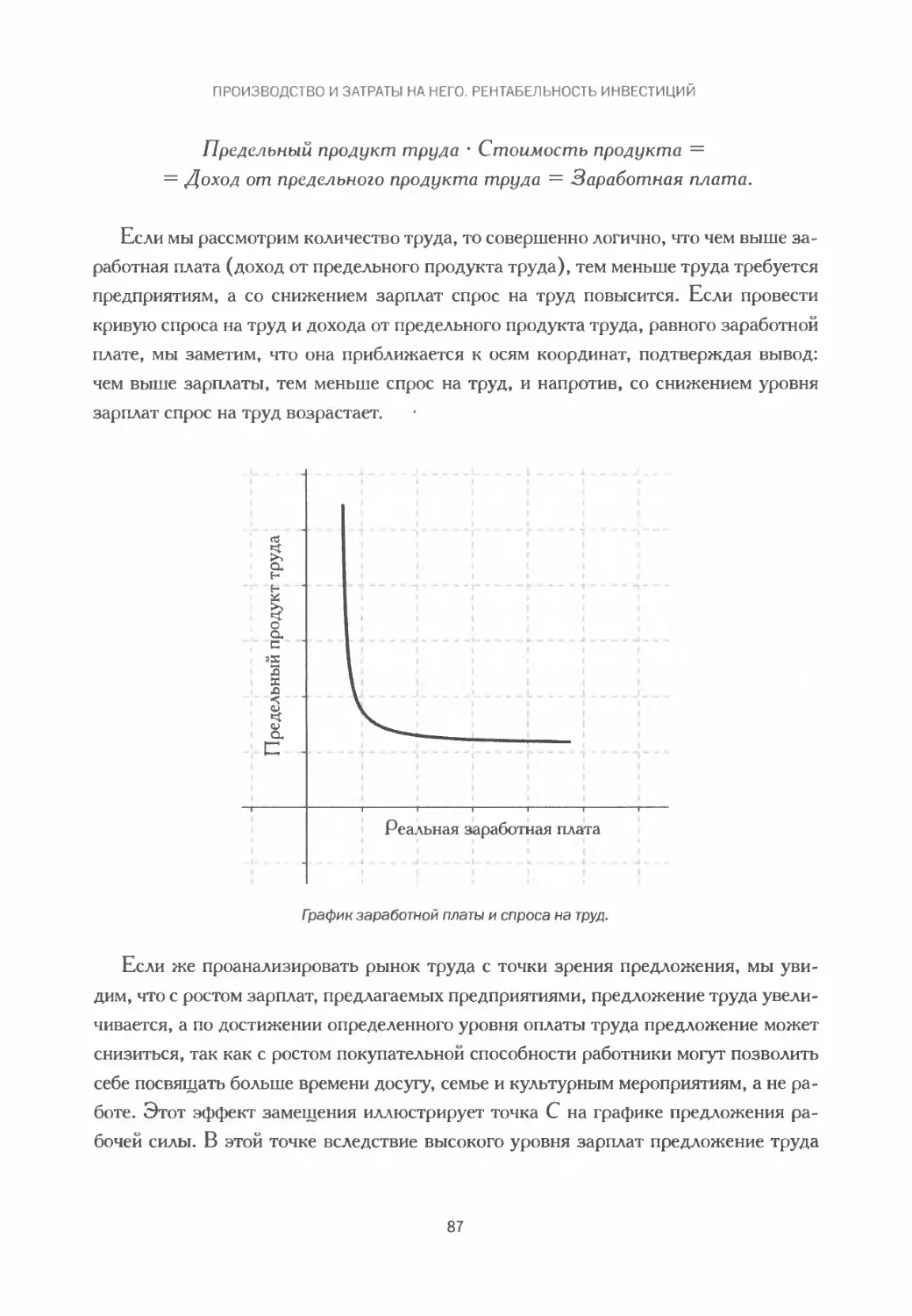

Как функционирует рынок...........................................107

Изучение рынка................................................... 111

Глава 6. Математика на бирже......................................117

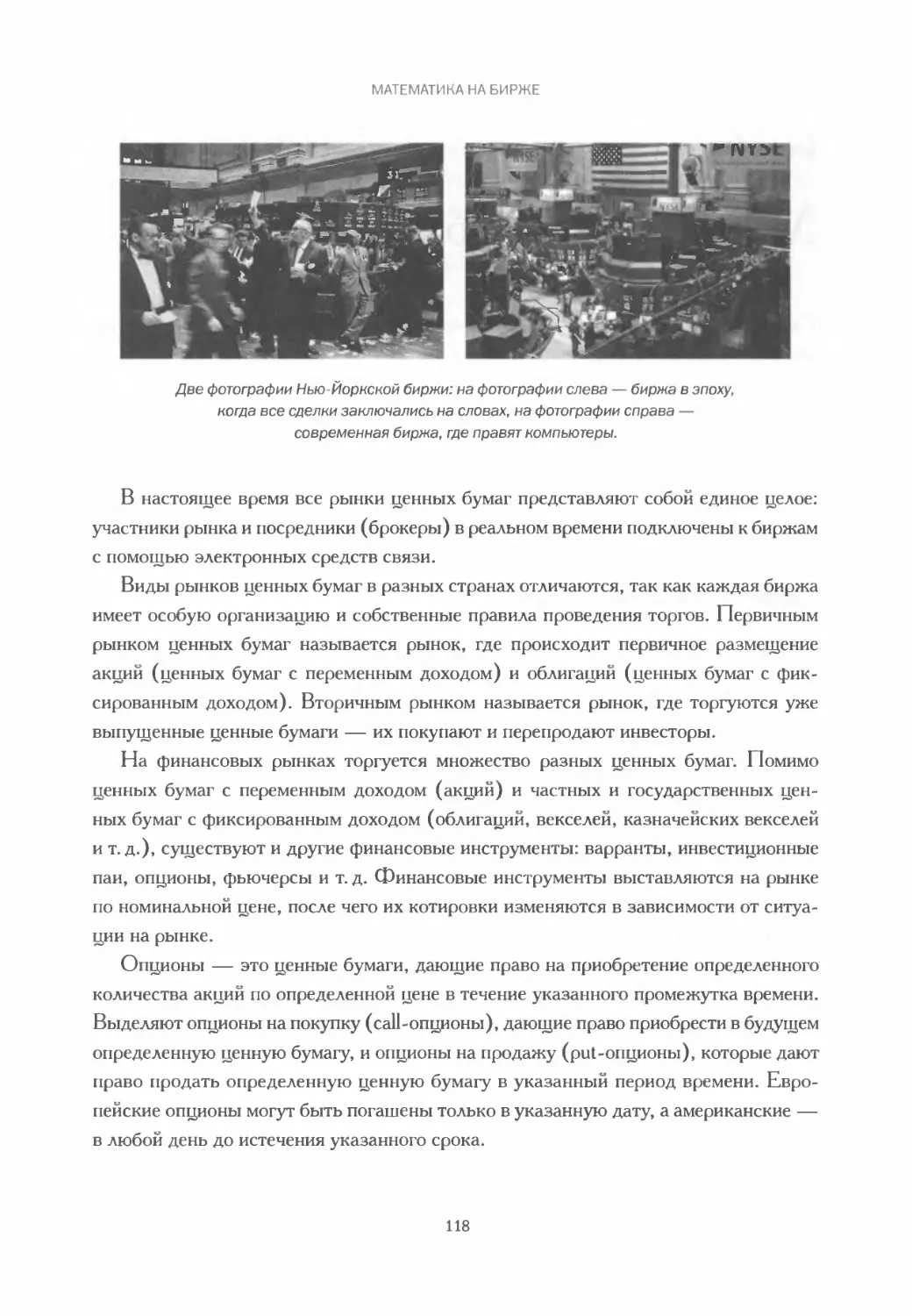

Биржи и рынки ценных бумаг........................................117

Фундаментальный анализ............................................121

Технический анализ ...............................................125

Как рассчитывается рентабельность инвестиций на бирже.............129

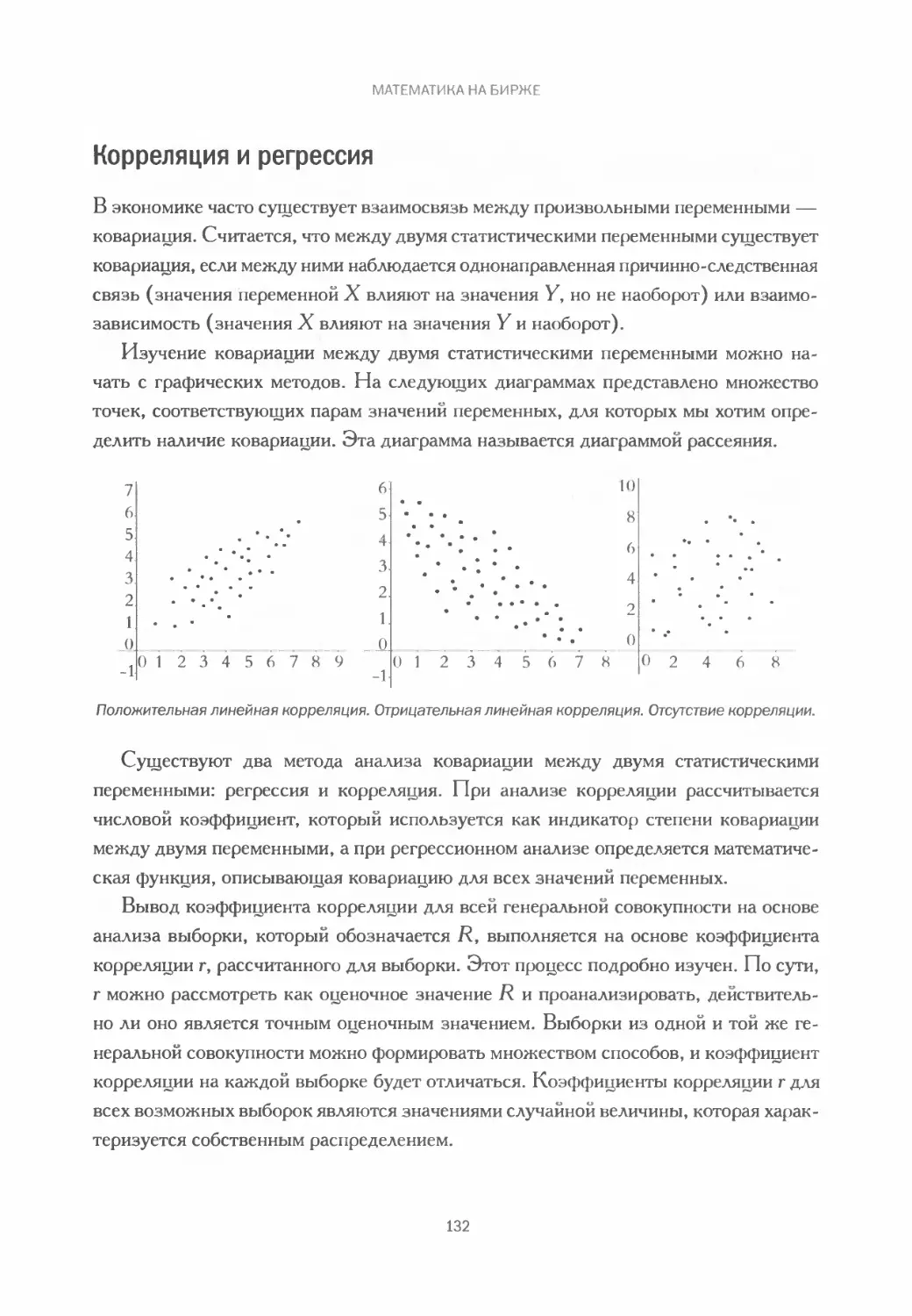

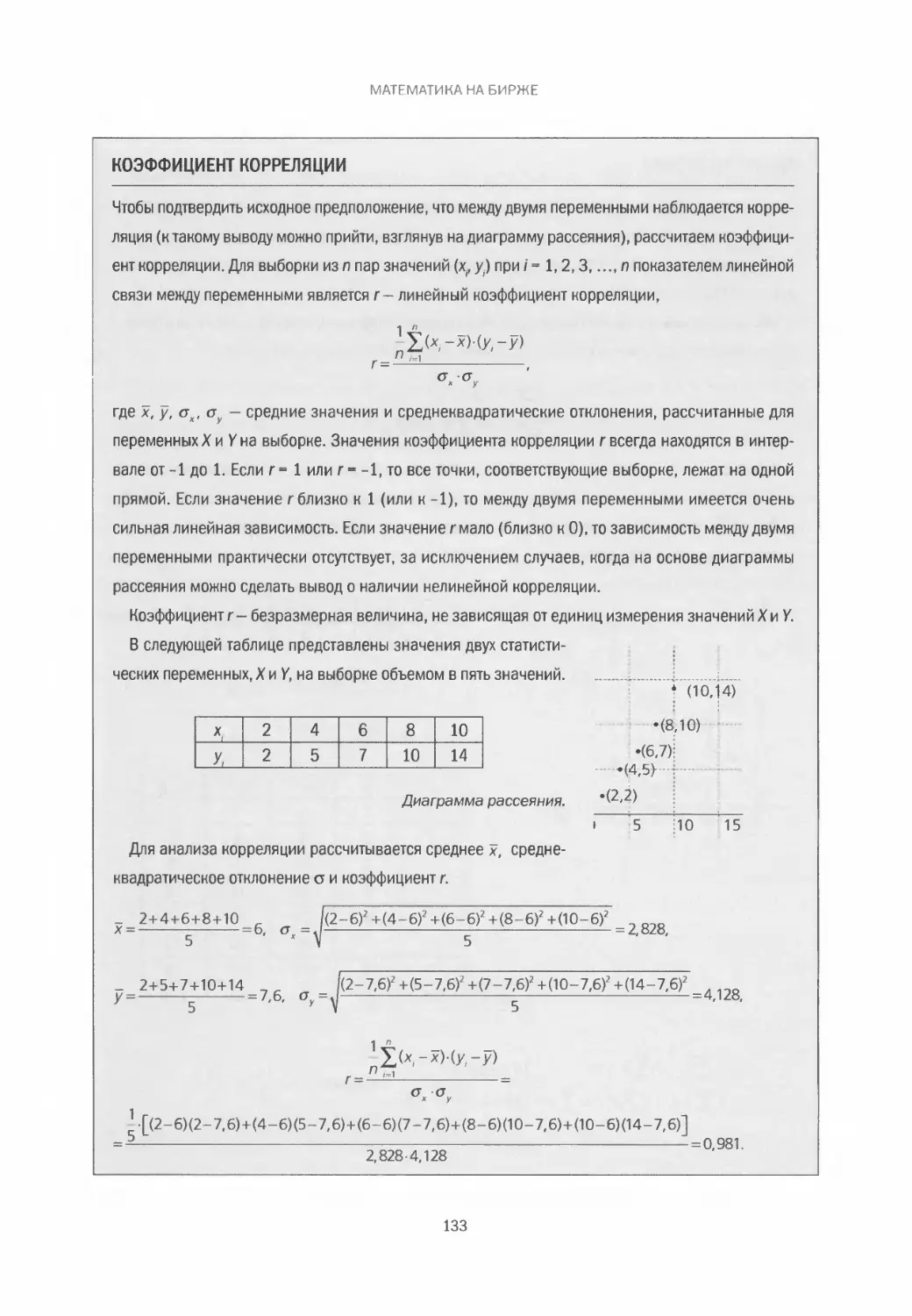

Корреляция и регрессия............................................132

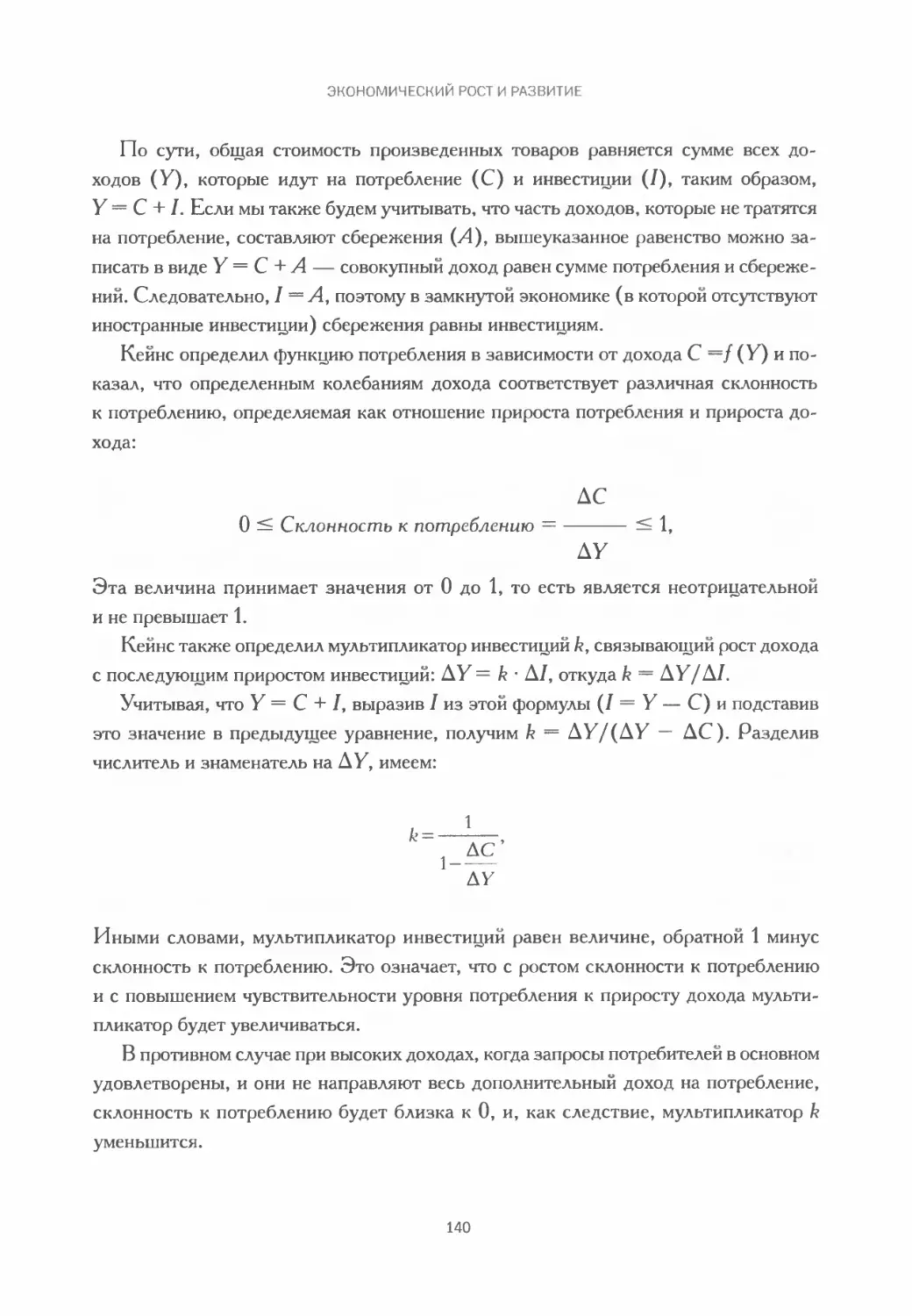

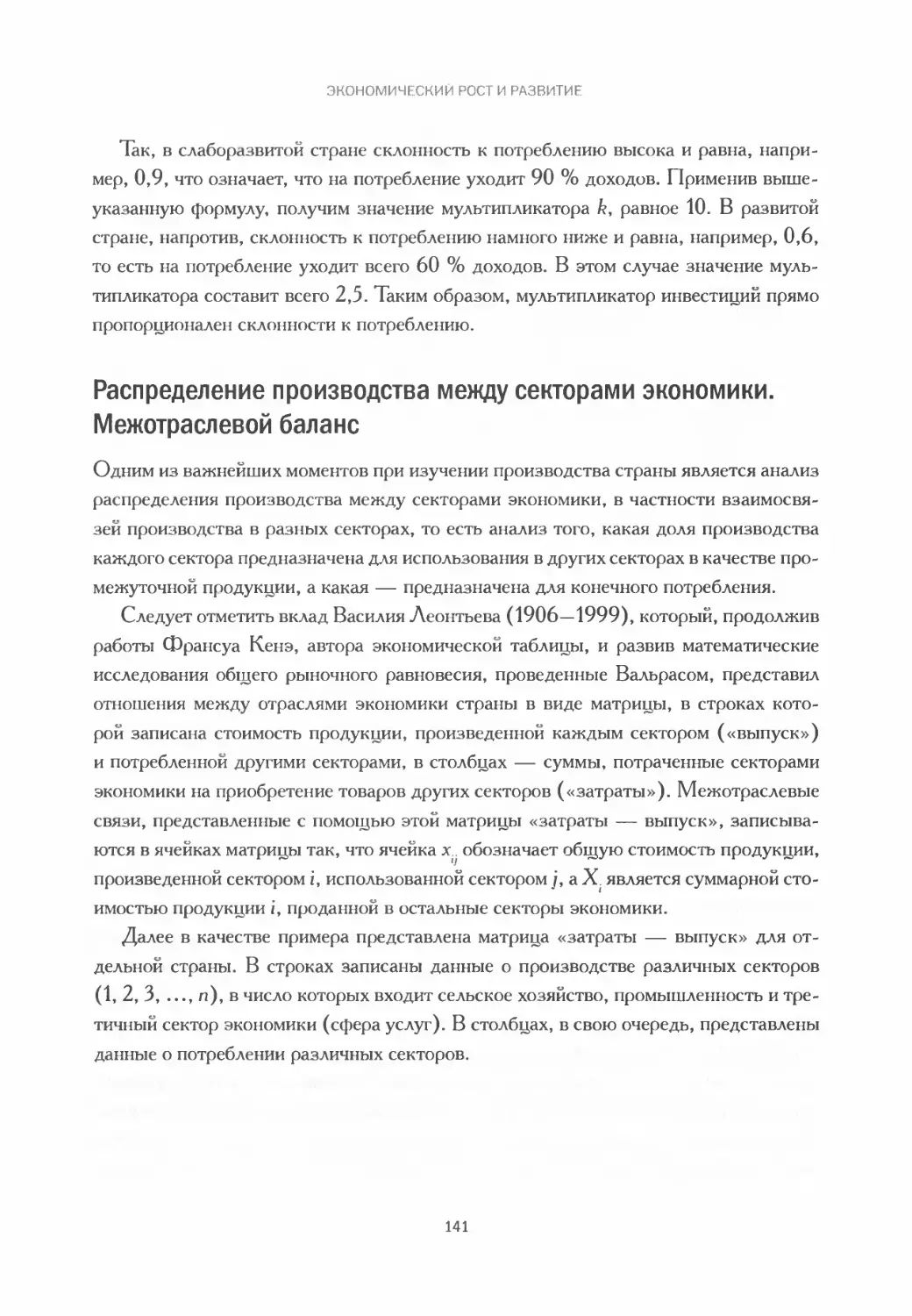

Глава 7. Экономический рост и развитие............................137

Национальный доход, уровень потребления, сбережений и инвестиций.

Валовый внутренний продукт.....................................137

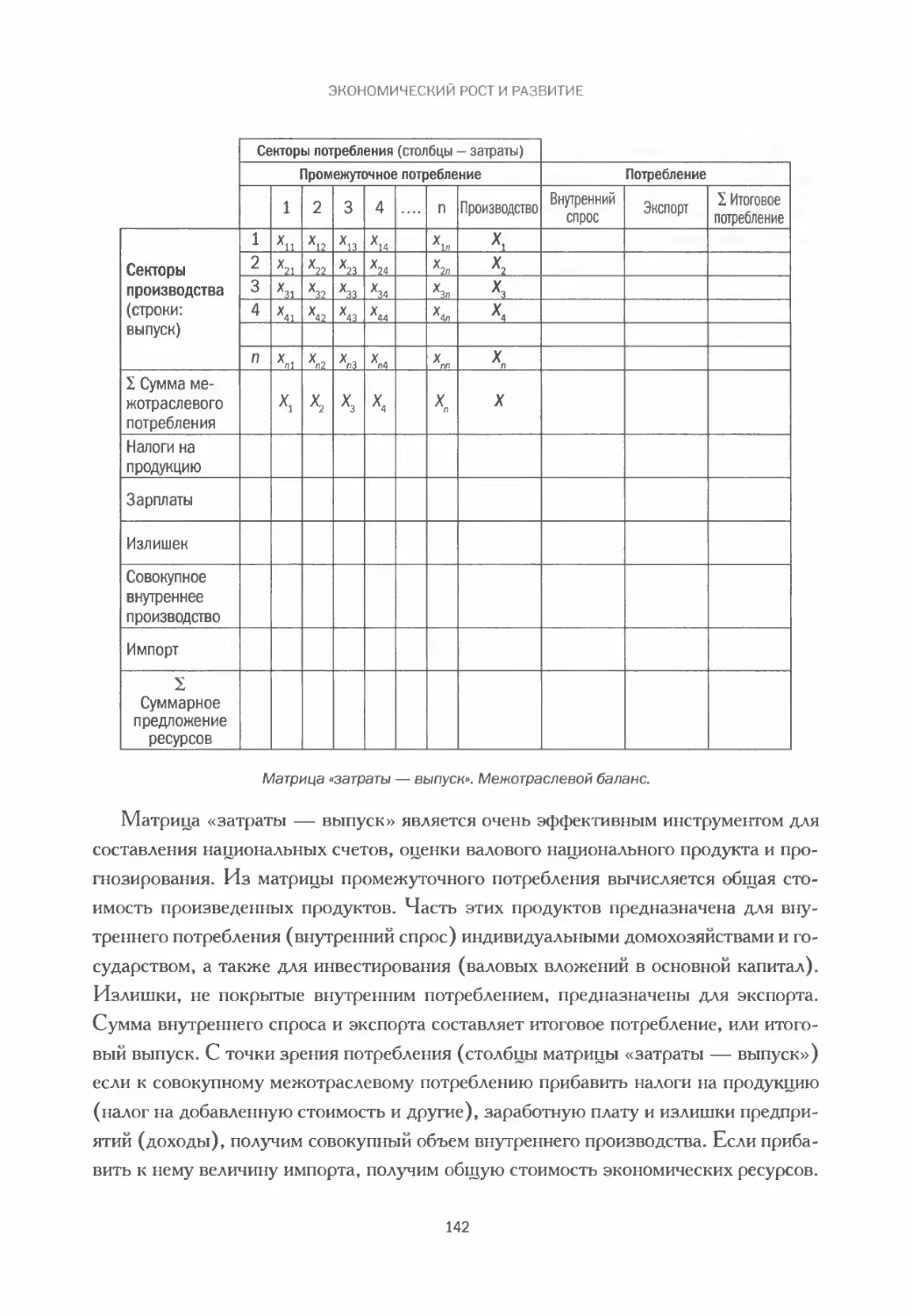

Распределение производства между секторами экономики.

Межотраслевой баланс...........................................141

Экономические циклы ..............................................143

Измерение благосостояния страны. Богатые и бедные страны..........146

Индексы богатства, экономического развития и развития

человеческого потенциала.......................................151

Заключение........................................................153

Библиография......................................................155

Алфавитный указатель..............................................157

6

Предисловие

Еще в древние времена математику и экономику объединиться заставила необходи-

мость в счете, важная для выживания. Людям той далекой эпохи требовалось под-

считывать, сколько пищи нужно для семьи или клана, а когда запасов оказывалось

больше, чем необходимо для выживания, требовалось правильно подсчитать излиш-

ки, чтобы затем обменять их у соседних племен на другие товары. Сложность рас-

четов с самого начала была связана с доступными средствами для вычислений: изна-

чально счет велся парами, затем — при помощи пальцев руки, позднее для

выполнения сложения, вычитания, умножения и деления были придуманы цифры

и алгоритмы письменных расчетов. Развитие счета подтолкнула торговля, которая

с течением времени также менялась и совершенствовалась.

В первой главе этой книги рассказывается о том, какой путь прошла торговля

за века своего существования, о системах счисления и об алгоритмах вычислений,

о том, какой вклад в их развитие сделали древние египтяне и римляне, индийцы,

майя, а также арабы и европейцы в Средневековье, и, наконец, о развитии коммер-

ции и появлении двойной бухгалтерской записи в эпоху Возрождения. Появление

государства в его современном виде потребовало стандартизировать систему мер

и весов, а необходимость собирать налоги и развивать систему здравоохранения

привела к созданию демографических таблиц и появлению статистики. В это же вре-

мя мир узнал и первые вычислительные машины — так, «Паскалина», созданная

французским ученым Блезом Паскалем, стала прообразом современных компью-

теров.

Во второй главе рассматривается история денег, неразрывно связанная с развити-

ем и усложнением коммерции: на смену металлическим монетам пришли бумажные

деньги и банковские билеты, а золотой стандарт сменился валютным. Сегодня каж-

дая страна имеет национальную валюту, конвертируемую в валюты других стран,

и валютный паритет зависит в том числе от изменения цен внутри страны, то есть

от инфляции. Для ее оценки правительства разрабатывают индексы цен, а для кон-

троля инфляции они проводят в жизнь монетарную политику. Одним из инструмен-

тов контроля инфляции является изменение ставки рефинансирования, от которой

зависит размер процентов по кредитам, полученным банками от центрального банка

страны.

В третьей главе с математической точки зрения рассматриваются наиболее рас-

пространенные банковские операции — кредитование, ипотека, реструктуризация

7

ПРЕДИСЛОВИЕ

кредитов, а также рассказывается о роли статистики в экономическом анализе.

Четвертая глава в основном посвящена промышленному производству, доходности

и оценке отдачи от инвестиций. В следующей главе анализируется структура и по-

ведение рынка, спрос и предложение, а также роль рынка в формировании цен.

В шестой главе изучаются принципы работы биржи, графические и математиче-

ские инструменты анализа и прогнозирования котировок ценных бумаг. Наконец,

последняя глава знакомит читателя с развитием системы национальных счетов, взаи-

мосвязью между макроэкономическими параметрами и производственными секто-

рами, рассказывает об экономических циклах, распределении доходов и индикато-

рах уровня развития.

Эта книга посвящена использованию математики в экономике и роли точных

наук в экономическом развитии. Со времен Возрождения, когда матемагик Лука

Пачоли изобрел двойную бухгалтерскую запись, и до сего дня математика как ин-

струмент экономического анализа позволила придать экономическим постулатам

более строгую форму и тем самым сделать полученные выводы надежнее.

В издании объясняются основные математические инструменты, используемые

для экономического анализа: базовые понятия счисления, переменных, функции,

трендов и производных, кривых, уравнений, последовательностей, прогрессий, кор-

реляции, регрессии и т. д. С их помощью легче понять происходящее в экономиче-

ской сфере и сформулировать правила, важные при принятии решений об инвести-

ровании, размещении сбережений и кредитовании.

Деньги, инфляция, банки, финансовая система — в основе всех этих экономиче-

ских понятий лежат математические инструменты, а финансовая математика исполь-

зуется при расчете выплат по кредитам и определении рентабельности инвестиций.

Авторы говорят о производстве и рынке, спросе и предложении, международной

торговле, ценообразовании, рынке капитала, фондовых биржах и экономическом

росте, и этот разговор немыслим без строгой красоты математики.

8

Глава 1

История чисел в экономике

Человечество использовало числа с первых дней своей истории. Даже в языке неко-

торых австралийских и африканских племен, сохранивших первобытный образ жизни,

существуют слова для обозначения чисел от одного до пяти, а для всех чисел больше

пяти используется слово «много». Каждая культура создает присущие только ей

способы выражения мыслей (цифры и буквы, слова и числа), согласно своему об-

разу жизни, и возможно, что современным первобытным племенам просто не нужно

говорить о величинах больше пяти. Сегодня эти племена живут так, словно и не про-

шло нескольких тысяч лет цивилизационного развития, и точно так же выполняют

расчеты.

Системы счисления.

Необходимость в счете

Для обозначения чисел люди используют слова и цифры: в устной речи числовые ве-

личины выражаются с помощью слов, а на письме для обозначения чисел и операций

с ними применяются цифры. В начале своей истории люди охотились, занимались

собирательством и жили там, где в изобилии водилась дичь и росли плоды. Когда по

какой-то причине источники пропитания иссякали, племя переселялось в другое место.

В этот период числа были практически не нужны, и длился он намного больше, чем

вся последующая, «цифровая» эпоха.

Пытаясь получить постоянные источники пищи, люди постепенно начали одо-

машнивать животных, а позже — обрабатывать землю. Произошло это приблизи-

тельно И ООО лет назад, и в то время население Земли составляло около 8 миллионов

человек. С этого момента числа начали использоваться чаще, и возникали ситуации,

когда нужно было подсчитать, записать и выразить словами относительно большие

величины. Скотовод должен был рассказать другим членам общины, сколько у него

9

ИСТОРИЯ ЧИСЕЛ В ЭКОНОМИКЕ

овец и сколько их было в прошлом году. Людям нужно было знать количество дней

в году, чтобы определять, когда домашние животные дадут приплод, когда нуж-

но сеять и собирать урожай. С течением времени потребовались подсчеты, сколько

дани следует платить жрецам, а сами жрецы должны были записывать, кто заплатил

дань, а кто — нет. В этих и многих других ситуациях необходимо было как-то вы-

ражать и записывать числовые величины.

Чтобы упростить запись, человек изобрел специальные знаки — цифры. В за-

падной цивилизации сегодня используется десять цифр — всем известные 0, 1, 2,

3, 4, 5, 6, 7, 8 и 9.

А как подсчитывали овец доисторические пастухи? К примеру, собрав животных

в стадо, его разбивали на десятки, затем — на сотни (десять групп по десять), за-

тем — на тысячи (десять групп по сто) и так подсчитывали количество. Основанием

этих групп было число десять, поэтому мы говорим, что 10 является основанием

системы счисления. Однако так действовали не все пастухи — у каждого народа

была собственная система счисления, но все они имели одну общую черту: основание

системы счисления неизменно делилось на пять. Так, в разных цивилизациях ис-

пользовались системы счисления по основанию 5, 10, 20 и 60.

Число 5 появилось, когда первобытный человек начал считать, используя паль-

цы рук, — точно так же, как это делают современные дети. Некоторые народы,

например майя, считали на пальцах рук и ног, поэтому они использовали систему

счисления по основанию 20.

Шумеры, египтяне, индийцы, китайцы и майя первыми упорядочили числа и стали

использовать системы счисления. Шумеры, жившие на Ближнем Востоке, на терри-

тории современного Ирака, около 4000 года до н. э., выполняли сложные арифме-

тические операции и геометрические расчеты, изучая положение звезд на небосводе.

Благодаря их расчетам появился первый календарь. Основанием системы счисления

шумеров было число 60, а значения цифр зависели от их положения в записи: одними

и теми же знаками обозначались единицы, десятки, группы по 20 и группы по 60.

Такая система счисления называется позиционной.

Шумеры писали палочками из заостренного тростника на глиняных табличках,

затем обжигали их в печах, и в пустынях Ирака археологи нашли тысячи табличек с

математическими расчетами.

10

ИСТОРИЯ ЧИСЕЛ В ЭКОНОМИКЕ

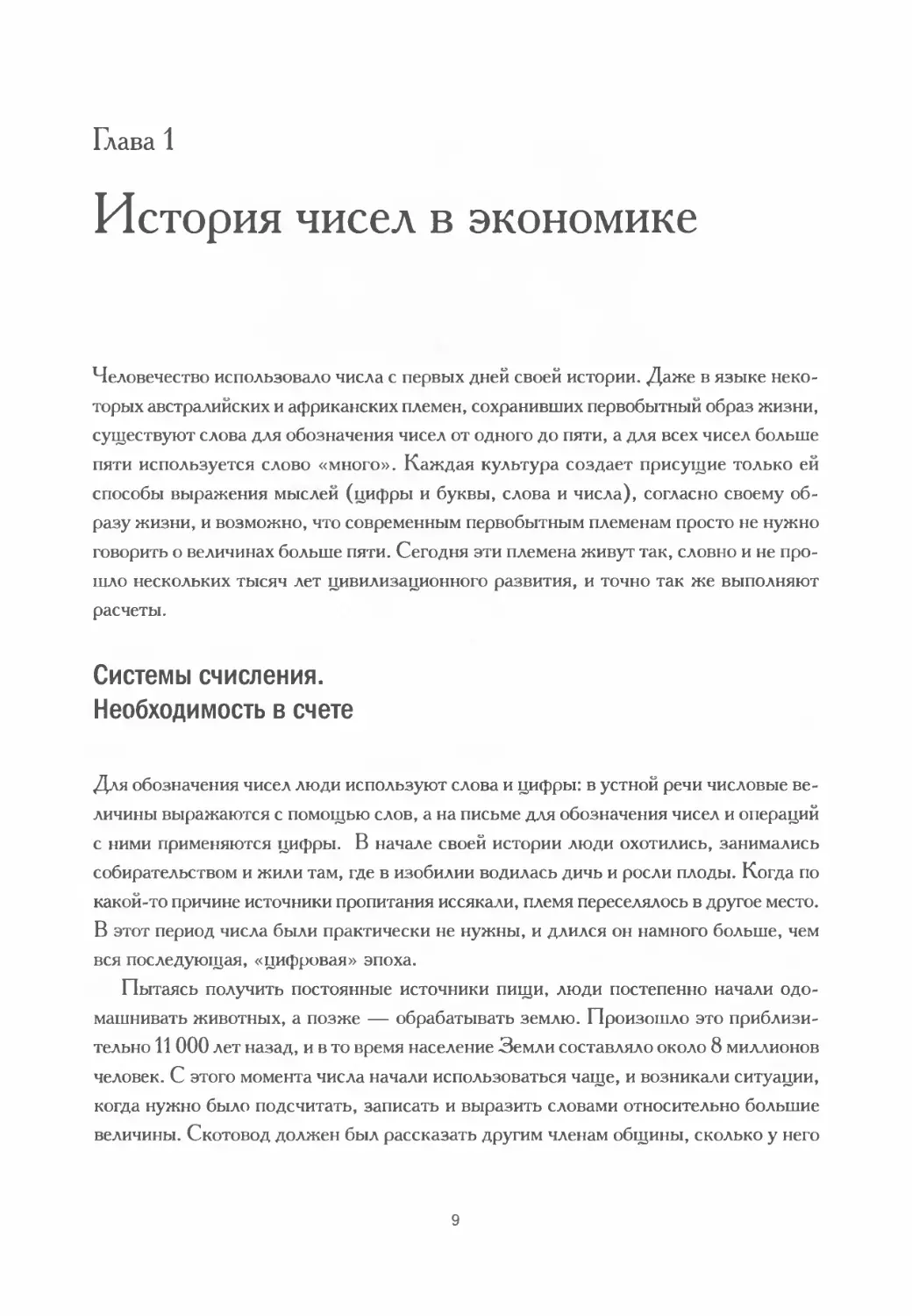

Шумерская глиняная табличка, найденная в районе города Ур,

на которой записаны площади земельных участков в городе Умма.

Элементы шумерской системы счисления сохранились до сих пор — они ис-

пользуются при измерении углов и времени. Так, час равен 60 минутам, минута —

60 секундам. Угол в один градус (речь идет о шестидесятеричных градусах, которые

на калькуляторах обозначаются символами DEG) делится на 60 частей — минут

(60 ), каждая из которых делится на 60 секунд (60 ).

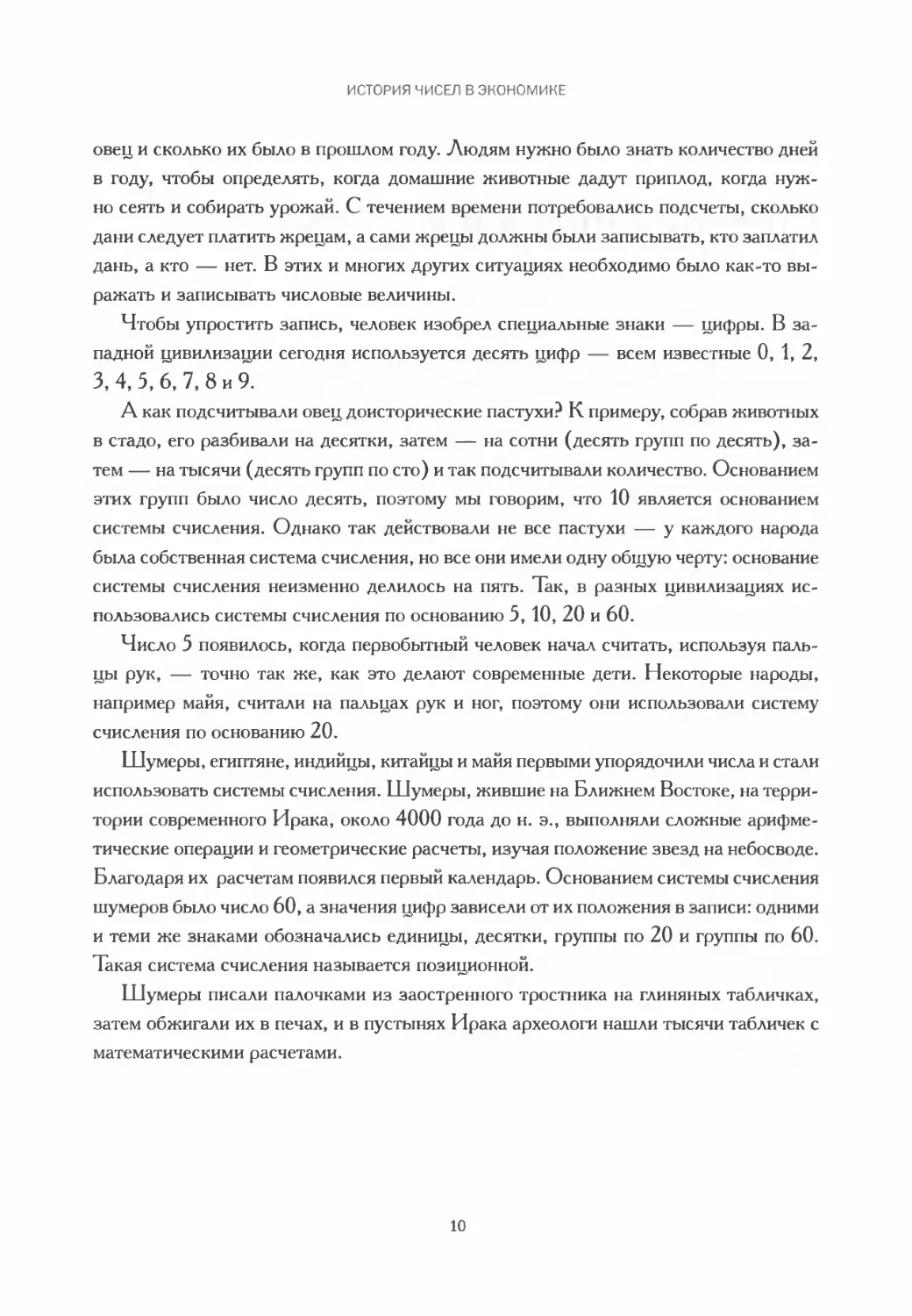

Древние египтяне писали на папирусе, изготовленном из стеблей растения, рос-

шего в долине Нила. Египетские жрецы — ученые той эпохи — сделали множество

открытий, связанных с числами. Например, чтобы определить, чему равна третья

часть выращенной на поле пшеницы, которую нужно уплатить в качестве дани, или

чтобы подсчитать, на сколько частей можно разделить испеченный хлеб, жрецы

изобрели дробные числа, или дроби. В 1858 году шотландский египтолог Алексан-

дер Генри Райнд купил старый папирус, на котором были записаны задачи о дробях

и задачи по геометрии. По сути папирус Райнда — первый известный нам учебник

математики: он был написан примерно в 1700 году до н. э., и благодаря ему мы мо-

жем оценить уровень развития науки в Древнем Египте.

И

ИСТОРИЯ ЧИСЕЛ В ЭКОНОМИКЕ

Фрагмент так называемого папируса Райнда — библии египетских математиков.

Папирус имеет 33 сантиметра в ширину и более 5 метров в длину.

Китайцы, в свою очередь, записывали числа не в строки, а в столбцы. Они де-

лили числа на «мужские» и «женские» (нечетные и четные соответственно). Одним

из достижений китайских математиков является определение положительных и от-

рицательных чисел. В Китае в качестве цифр использовались иероглифы, то есть

каждый иероглиф, кроме обычного, имел и числовое значение, и это вызывало не-

мало трудностей. Кроме того, китайцы считали, что слова имеют магический смысл,

зависящий от того, какое число они обозначают, и приписывали иероглифам всевоз-

можные сверхъестественные свойства.

Майя, жившие в Центральной Америке за много лет до прибытия туда Колумба,

также записывали числа в столбцы, а не в строки. Они использовали календарь,

в котором месяц состоял из 20 дней, год — из 360 дней, и позиционную систему

счисления по основанию 20, а их знаки для обозначения числовых величин были

весьма похожи на китайские и индийские.

Майя и их предшественники, ольмеки, совершили множество открытий в матема-

тике и астрономии и примерно в 36 году до н. э. дали определение такому понятию,

как ноль, или «ничто» (именно этим годом датировано первое письменное упомина-

ние этого числа). Но поскольку 0 в системе счисления майя не мог использоваться

в арифметических операциях, это помешало дальнейшему развитию вычислений.

12

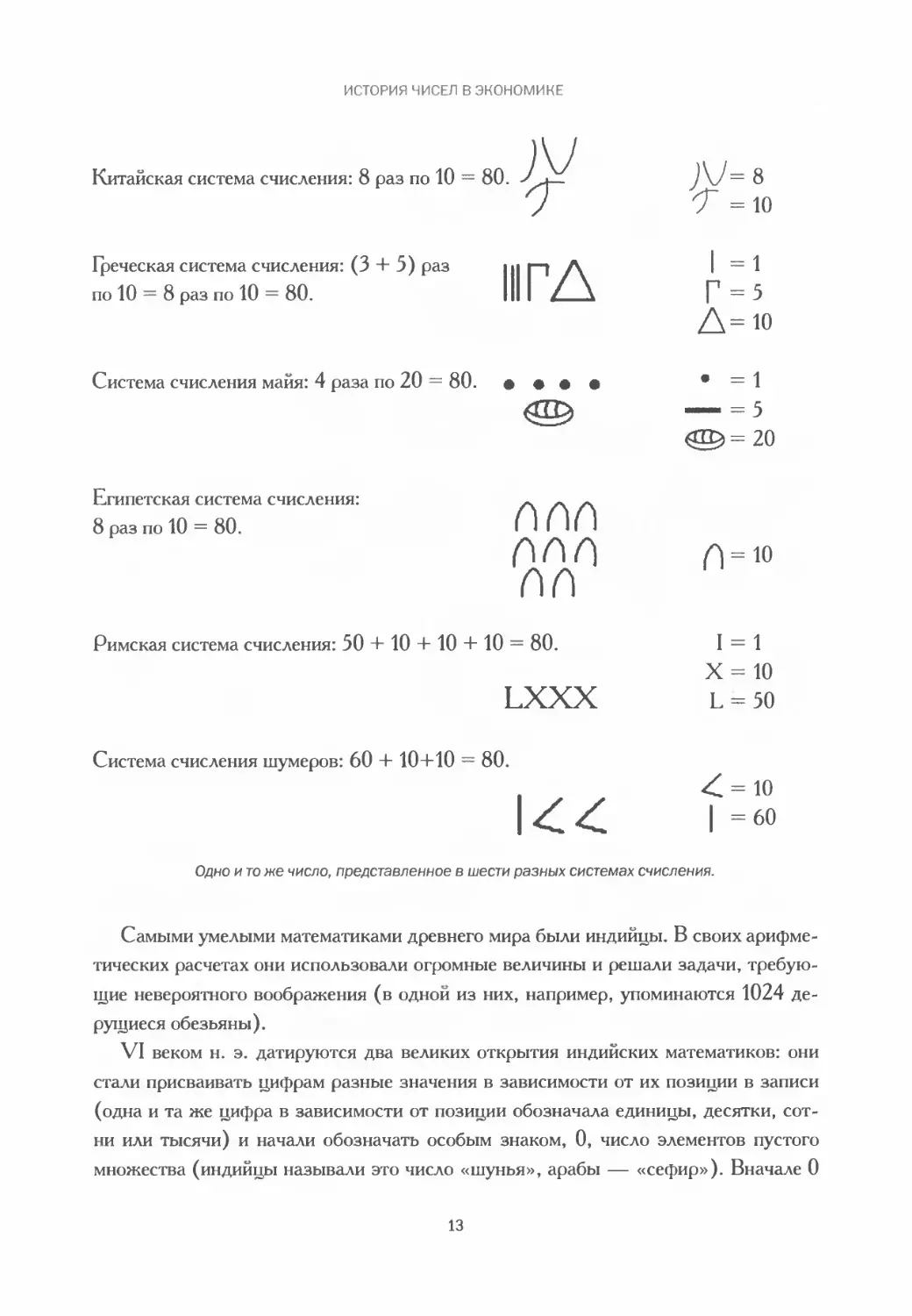

ИСТОРИЯ ЧИСЕЛ В ЭКОНОМИКЕ

Китайская система счисления: 8 раз по 10 = 80. — Д/= в + =10

Греческая система счисления: (3 + 5) раз щ г-| А 1 =1

по 10 = 8 раз по 10 = 80. Ill 1 / \ Г = 5

Д=ю

Система счисления майя: 4 раза по 20 — 80. • • • • • = 1

^"05 = 5

^=20

Египетская система счисления:

8 раз по 10 = 80.

Римская система счисления: 50 + 10 + 10 + 10 = 80. I — 1

LXXX

х = ю

L = 50

Система счисления шумеров: 60 + 10+10 = 80.

4 = Ю

I =60

Одно и то же число, представленное в шести разных системах счисления.

Самыми умелыми математиками древнего мира были индийцы. В своих арифме-

тических расчетах они использовали огромные величины и решали задачи, требую-

щие невероятного воображения (в одной из них, например, упоминаются 1024 де-

рущиеся обезьяны).

VI веком н. э. датируются два великих открытия индийских математиков: они

стали присваивать цифрам разные значения в зависимости от их позиции в записи

(одна и та же цифра в зависимости от позиции обозначала единицы, десятки, сот-

ни или тысячи) и начали обозначать особым знаком, 0, число элементов пустого

множества (индийцы называли это число «шунья», арабы — «сефир»). Вначале 0

13

ИСТОРИЯ ЧИСЕЛ В ЭКОНОМИКЕ

обозначался просто точкой, потом — точкой, расположенной внутри круга, а затем

на смену этим обозначениям пришел круг.

Индийские цифры VI века н. э. записывались так же, как и современные:

восемьдесят тысяч триста сорок три = 80 343 =

= восемь десятков тысяч, ноль тысяч,

три сотни, четыре десятка и три единицы

= 8 • 104 + 0 • 103 + 3 • 102 + 4 • 101 + 3 • 10°.

Греки, подобно китайцам, использовали в качестве цифр буквы, однако их система

счисления не была позиционной, что усложняло запись чисел и развитие алгоритмов

вычислений. По этой причине древние греки не очень преуспели в науке о числах —

арифметике, однако добились огромных успехов в геометрии.

Аристотель (384—322 годы до н. э.) понимал слово «экономия» как управление

домашним хозяйством, а науку, которую мы сегодня называем экономикой, называл

по-гречески хрематистикой. Он не занимался подробным анализом экономических

вопросов и не изучал взаимосвязь между переменными, однако рассмотрел такие

понятия, как стоимость, деньги и проценты.

Аристотель рассматривал экономику прежде всего с точки зрения этики и пер-

вым выделил различные методы управления предприятием и домашним хозяйством.

Он говорил о потребительской и меновой стоимости, деньгах и богатстве и проана-

лизировал две функции денег: как меры стоимости и как средства обращения това-

ров. Отрицательное отношение Аристотеля к ростовщичеству сохранилось до Но-

вого времени и легло в основу доктрины католической церкви. Ученый рассуждал

и на другие экономические темы, например о частной собственности и рабстве, и его

идеи оказали большое влияние на исламскую этику.

Римляне не внесли в греческую систему счисления существенных изменений.

Они использовали для обозначения чисел буквы М, D, С, L, X, V и I, а большие

числа обозначали горизонтальной чертой над этими буквами. Естественно, римлян

ожидали те же трудности, что и греков: нетрудно представить, насколько сложно

записать в римской системе счисления действительно большое число, например мил-

лион, или выполнить с числами различные действия.

Именно поэтому когда в VIII веке арабы через Андалусию принесли в Европу

индийскую систему счисления, все, кто занимался расчетами, сразу же начали ис-

пользовать индийские цифры, а римская система счисления окончательно отошла

в прошлое.

14

ИСТОРИЯ ЧИСЕЛ В ЭКОНОМИКЕ

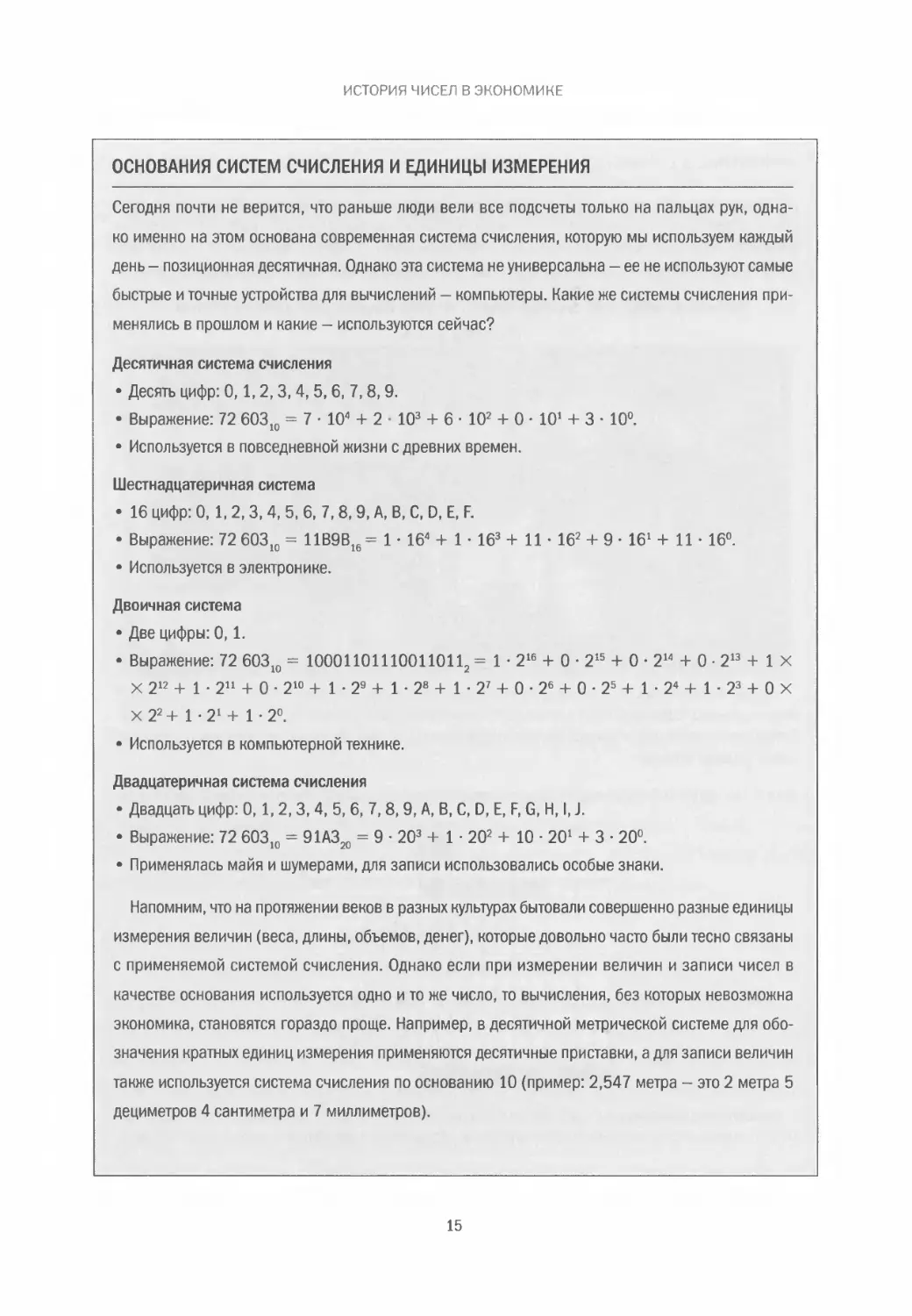

ОСНОВАНИЯ СИСТЕМ СЧИСЛЕНИЯ И ЕДИНИЦЫ ИЗМЕРЕНИЯ

Сегодня почти не верится, что раньше люди вели все подсчеты только на пальцах рук, одна-

ко именно на этом основана современная система счисления, которую мы используем каждый

день - позиционная десятичная. Однако эта система не универсальна - ее не используют самые

быстрые и точные устройства для вычислений - компьютеры. Какие же системы счисления при-

менялись в прошлом и какие - используются сейчас?

Десятичная система счисления

• Десять цифр: 0,1,2,3,4, 5,6, 7,8,9.

• Выражение: 72 60310 = 7 • 104 + 2 • 103 + 6 • 102 + 0 • 101 + 3 • 10°.

• Используется в повседневной жизни с древних времен.

Шестнадцатеричная система

• 16 цифр: 0, 1,2,3,4, 5, 6, 7,8,9, А, В, С, D, Е, F.

• Выражение: 72 60310 = ИВ9В16= 1 • 164 + 1 • 163 + И • 162 + 9 • 161 + 11 • 16°.

• Используется в электронике.

Двоичная система

• Две цифры: 0,1.

• Выражение: 72 60310 = 100011011100110112 = 1 • 216 + 0 • 215 + 0 • 214 + 0 • 213 + 1 х

X 212 + 1 • 211 + 0 - 210 + 1 • 29 + 1 • 28 + 1 27 + 0 • 26 + 0 • 25 + 1 • 24 + 1 • 23 + О X

х 22 + 1 • 21 + 1 • 2°.

• Используется в компьютерной технике.

Двадцатеричная система счисления

• Двадцать цифр: 0,1,2,3,4, 5, 6, 7,8,9, А, В, С, D, Е, F, G, Н, I, J.

• Выражение: 72 60310 = 91А320 = 9 • 203 + 1 • 202 + 10 201 + 3 • 20°.

• Применялась майя и шумерами, для записи использовались особые знаки.

Напомним, что на протяжении веков в разных культурах бытовали совершенно разные единицы

измерения величин (веса, длины, объемов, денег), которые довольно часто были тесно связаны

с применяемой системой счисления. Однако если при измерении величин и записи чисел в

качестве основания используется одно и то же число, то вычисления, без которых невозможна

экономика, становятся гораздо проще. Например, в десятичной метрической системе для обо-

значения кратных единиц измерения применяются десятичные приставки, а для записи величин

также используется система счисления по основанию 10 (пример: 2,547 метра - это 2 метра 5

дециметров 4 сантиметра и 7 миллиметров).

15

ИСТОРИЯ ЧИСЕЛ В ЭКОНОМИКЕ

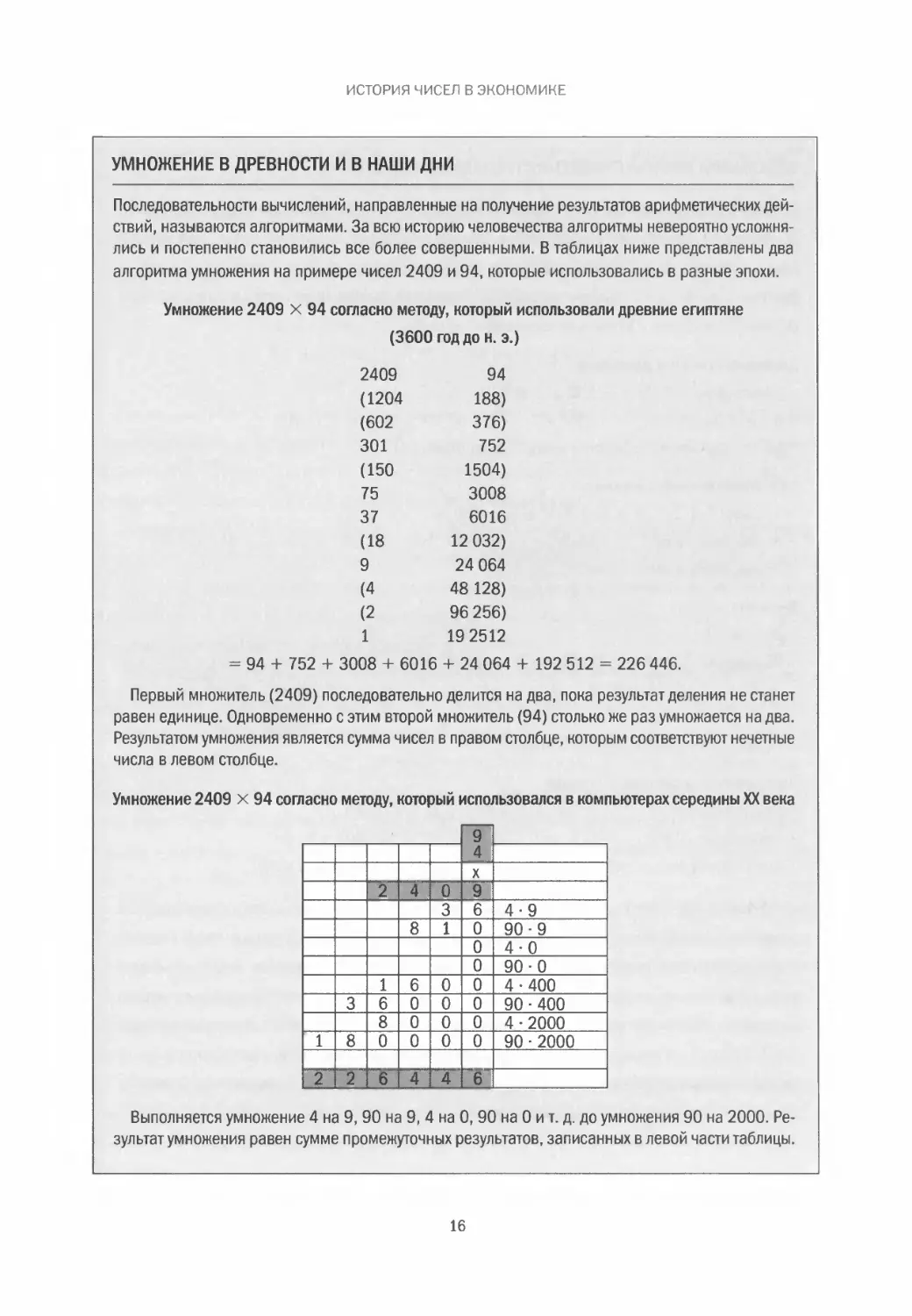

УМНОЖЕНИЕ В ДРЕВНОСТИ И В НАШИ ДНИ

Последовательности вычислений, направленные на получение результатов арифметических дей-

ствий, называются алгоритмами. За всю историю человечества алгоритмы невероятно усложня-

лись и постепенно становились все более совершенными. В таблицах ниже представлены два

алгоритма умножения на примере чисел 2409 и 94, которые использовались в разные эпохи.

Умножение 2409 х 94 согласно методу, который использовали древние египтяне

(3600 год до н. э.)

2409 94

(1204 188)

(602 376)

301 752

(150 1504)

75 3008

37 6016

(18 12 032)

9 24 064

(4 48 128)

(2 96 256)

1 19 2512

= 94 + 752 + 3008 + 6016 + 24 064 + 192 512 = 226 446.

Первый множитель (2409) последовательно делится на два, пока результат деления не станет

равен единице. Одновременно с этим второй множитель (94) столько же раз умножается на два.

Результатом умножения является сумма чисел в правом столбце, которым соответствуют нечетные

числа в левом столбце.

Умножение 2409 х 94 согласно методу, который использовался в компьютерах середины XX века

9 4

X

2 4 0 9

3 6 4-9

8 1 0 90-9

0 4-0

0 90-0

1 6 0 0 4-400

3 6 0 0 0 90 • 400

8 0 0 0 4•2000

1 8 0 0 0 0 90 •2000

—

6 4 4 6

Выполняется умножение 4 на 9, 90 на 9, 4 на 0,90 на 0 и т. д. до умножения 90 на 2000. Ре-

зультат умножения равен сумме промежуточных результатов, записанных в левой части таблицы.

16

ИСТОРИЯ ЧИСЕЛ В ЭКОНОМИКЕ

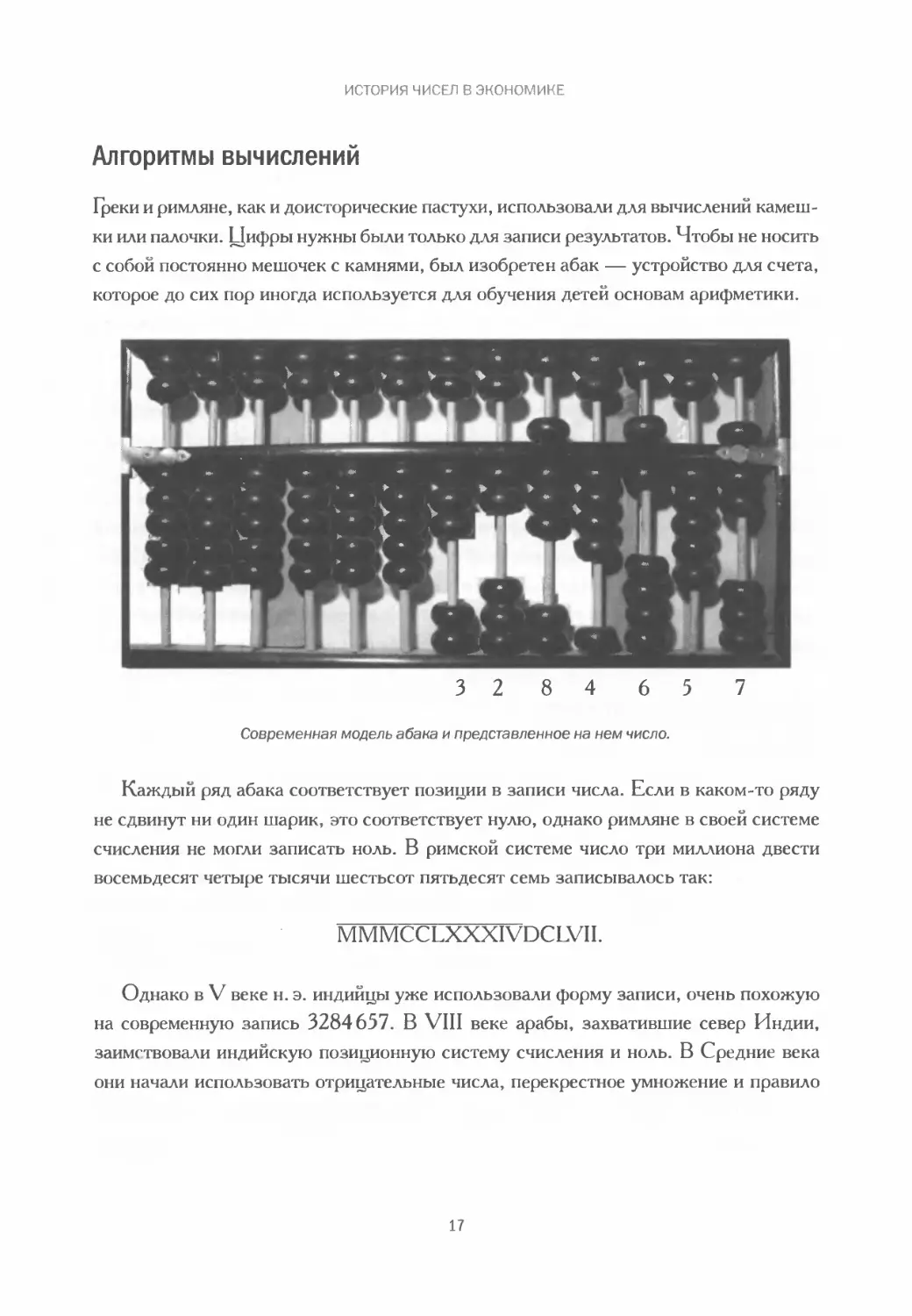

Алгоритмы вычислений

Греки и римляне, как и доисторические пастухи, использовали для вычислений камеш-

ки или палочки. Цифры нужны были только для записи результатов. Чтобы не носить

с собой постоянно мешочек с камнями, был изобретен абак — устройство для счета,

которое до сих пор иногда используется для обучения детей основам арифметики.

3 2 8 4 6 5 7

Современная модель абака и представленное на нем число.

Каждый ряд абака соответствует позиции в записи числа. Если в каком-то ряду

не сдвинут ни один шарик, это соответствует нулю, однако римляне в своей системе

счисления не могли записать ноль. В римской системе число три миллиона двести

восемьдесят четыре тысячи шестьсот пятьдесят семь записывалось так:

MMMCCLXXXIVDCLVII.

Однако в V веке н. э. индийцы уже использовали форму записи, очень похожую

на современную запись 3284657. В VIII веке арабы, захватившие север Индии,

заимствовали индийскую позиционную систему счисления и ноль. В Средние века

они начали использовать отрицательные числа, перекрестное умножение и правило

17

ИСТОРИЯ ЧИСЕЛ В ЭКОНОМИКЕ

пропорции для решения задач следующего вида: «У Хусейна 22 динара, у Орна-

ра — 19, у Халила — 7. Они сложили деньги вместе и заключили сделку, на кото-

рой заработали 12 динаров. Как нужно поделить прибыль?» В Коране также опи-

сываются сложные задачи о наследстве, которые легли в основу арабского права

и подтолкнули развитие математических методов пропорционального деления на-

следства в зависимости от степени родства с умершим. Для решения подобных за-

дач и уравнений была создана алгебра — от арабского «аль-джабр», что означает

«восполнение». Тогда же были созданы первые алгоритмы — это слово происходит

от имени известнейшего арабского математика Аль-Хорезми.

Итальянский ученый Леонардо Пизанский, известный как Фибоначчи («сын Бо-

наччи»), в XIII веке совершил множество открытий в области арифметики и алгебры,

которые получили дальнейшее развитие в эпоху Возрождения (XIV—XV века).

В своей «Книге абака» он изложил все знания, накопленные арабами, в том чис-

ле объяснил позиционную систему счисления и число ноль (который он называл

zephyrum), а также алгоритмы действий с целыми и дробными числами. В «Книге

абака» объясняются правило пропорции, способы вычисления квадратного корня

числа и алгоритмы решения уравнений первой и второй степени. А самое известное от-

крытие математика — числовой ряд, известный как последовательность Фибоначчи.

Элементарные действия.

Арифметика и торговля

Первый трактат по арифметике в торговле был опубликован в Тревизо (Италия)

в 1470 году, и автор его неизвестен. В течение XV века было издано около 30 книг

на эту тему (из них 14 в Италии, И — в Германии). Во всех книгах описывалась

арабская система счисления по основанию 10 и алгоритмы действий с отрицательными

и положительными числами (так называемыми натуральными). В этих книгах также

были описаны дробные числа и операции над ними, правило пропорции, прогрессии,

алгоритмы решения прикладных задач торговли (например, расчет реальной стои-

мости товара при обмене), приводились примеры вычисления налогов и таможенных

пошлин, решение задач о сплавах и о преобразованиях единиц измерения.

В это время и была сформирована тесная связь между экономикой, которая по-

нималась как наука об управлении ограниченными ресурсами, и математикой — аб-

страктной наукой, основанной на правилах элементарной арифметики и логических

умозаключениях. Эффективные методы сложения и вычитания чисел (которыми

18

ИСТОРИЯ ЧИСЕЛ В ЭКОНОМИКЕ

СТОЛКНОВЕНИЕ АЛГОРИТМОВ

Средневековая наука в христианском мире ограничивалась переводом оригинальных арабских

трудов и арабских изданий древнегреческих книг, в частности «Экономики» Аристотеля. За не-

сколько лет до 1000 года монах Герберт Орильякский, будущий папа римский Сильвестр II, об-

учился у арабов Андалусии использованию цифр и позиционной системы счисления, а также

усовершенствовал римский абак, в котором, тем не менее, по-прежнему не использовался ноль.

И лишь в XII веке крестоносцы принесли из Иерусалима в Европу индо-арабские цифры, их систе-

му счисления и ноль. Церковь в те годы препятствовала использованию арабских методов вычис-

ления, объясняя их простоту проделками дьявола, и профессиональные вычислители вынуждены

были использовать восточные алгоритмы втайне. И все же, несмотря на противодействие духовен-

ства, с началом эпохи Возрождения арабские алгоритмы широко распространились в торговле.

обозначались товары в обращении) легли в основу прогресса. Позднее, с развитием

коммерции, возникла необходимость в таких же эффективных и простых алгоритмах

умножения и деления.

Для решения этой задачи требовались новые числа, в частности десятичные дроби,

с помощью которых можно было бы говорить о частях единиц длины, веса и объема,

а также выражать соответствующую стоимость при купле, продаже и обмене. И тут

экономике пришлось обратиться к прошлому, ведь впервые дробные числа упоми-

наются уже в древнеегипетских папирусах.

Важным применением дробей стало представление процентов как частей целого

при вычислении скидок и процентного дохода. Позднее эти числа стали использо-

ваться для представления и других дробей, со знаменателем, отличным от 10 и 100.

Эволюционный процесс завершился, когда дробные величины стали записывать

в позиционной системе счисления по основанию 10, которую мы используем и сей-

час.

36/100 = 3,6/10 =

= 36 % (процент) = 0,36 (десятичная дробь).

В эпоху Возрождения величина 78, 4/10, 5/100, 6/1000 записывалась как

78 + 4/10 + 5/100 + 6/1000 = 78,456.

19

ИСТОРИЯ ЧИСЕЛ В ЭКОНОМИКЕ

Дробные числа используются в математике начиная с XVII века. Они получили

название рациональных чисел и могут записываться двумя способами (в двух нота-

циях): в виде процентов и в виде десятичных дробей с запятой.

Рациональные числа могут иметь конечное (ограниченное) число десятичных

знаков. Это происходит, когда результат деления можно определить точно, напри-

мер, 34/64 = 0,53125.

Однако они могут иметь и бесконечное (неограниченное) число цифр по-

сле запятой, которые иногда неким образом повторяются, например 34/70 =

= 0,4857142857142857142857142857 ...

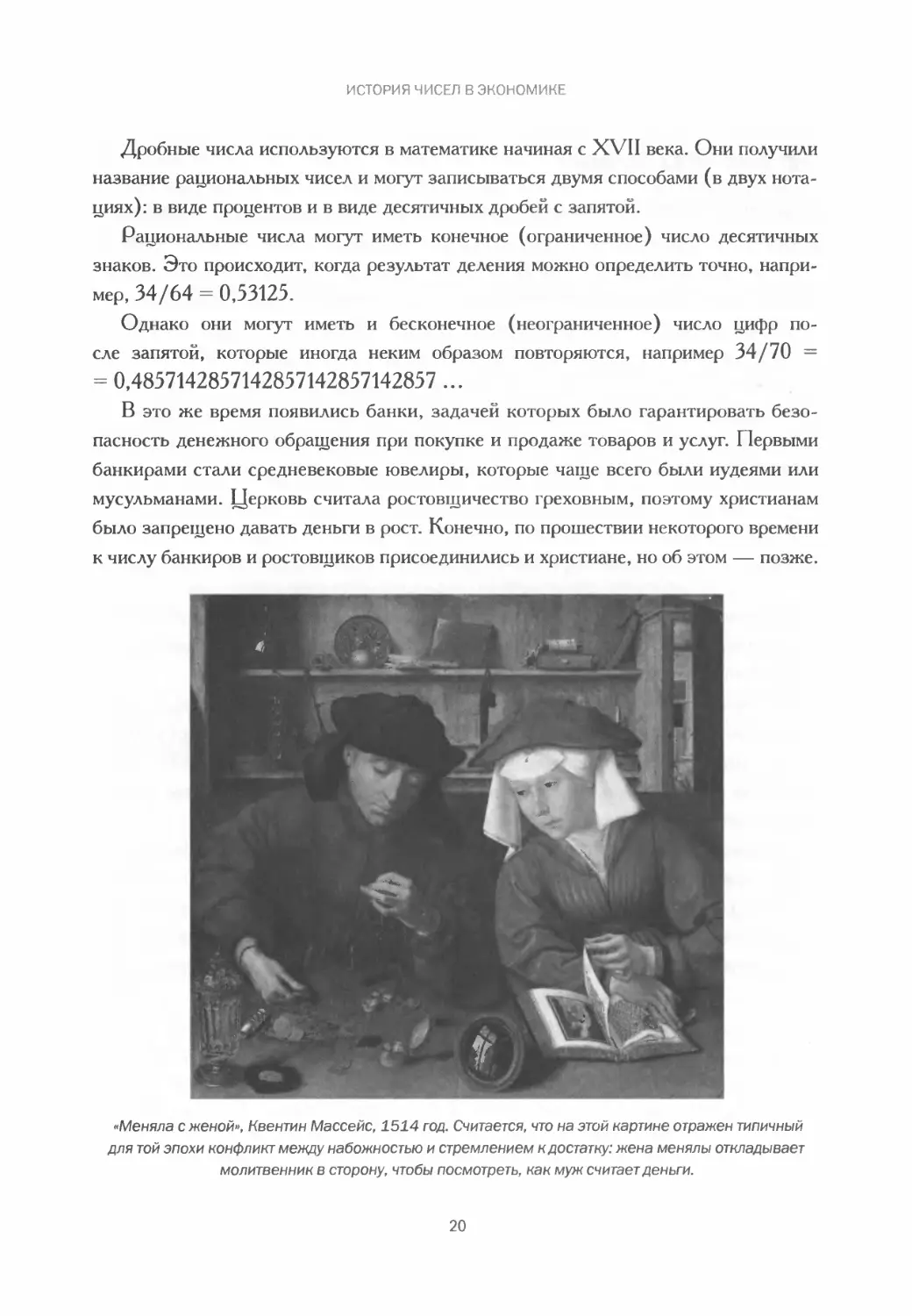

В это же время появились банки, задачей которых было гарантировать безо-

пасность денежного обращения при покупке и продаже товаров и услуг. Первыми

банкирами стали средневековые ювелиры, которые чаще всего были иудеями или

мусульманами. Церковь считала ростовщичество греховным, поэтому христианам

было запрещено давать деньги в рост. Конечно, по прошествии некоторого времени

к числу банкиров и ростовщиков присоединились и христиане, но об этом — позже.

«Меняла с женой», Квентин Массейс, 1514 год. Считается, что на этой картине отражен типичный

для той эпохи конфликт между набожностью и стремлением к достатку: жена менялы откладывает

молитвенник в сторону, чтобы посмотреть, как муж считает деньги.

20

ИСТОРИЯ ЧИСЕЛ В ЭКОНОМИКЕ

ИЗОБРЕТЕНИЕ БУХГАЛТЕРСКОГО УЧЕТА

В 1494 году монах-францисканец Лука Пачоли изобрел метод, лежащий в основе современного

бухгалтерского учета. Его идея о двойной записи стала поистине гениальной, а кроме того, она

еще раз подтверждает, какую помощь математика оказала коммерции. Запись доходов и расхо-

дов перестала быть бессмысленной - между ними появились наглядные причинно-следственные

связи.

Книга Пачоли «Сумма арифметики, геометрии, дробей, пропорций и поопорциональности» была

опубликована в Венеции, в эпоху формирования новых политических и торговых отношений.

В этой книге популярно, простым языком описывается ведение дел до начала непосредственной

купли-продажи товаров. Пачоли отмечает, что предприниматель должен подготовить полный пере-

чень всей собственности (активов) и перечень обязательств перед третьими лицами (пассивов)

Активы должны группироваться по принципу ценности и мобильности (наличные деньги должны

указываться первыми, имущество - последним), а пассивы - согласно срочности (краткосрочные

и долгосрочные). Для соблюдения принципа двойной записи необходимо, чтобы все совершенные

торговые операции имели причину, а каждая причина - следствие, что и должно быть отражено

в равенстве разделов баланса.

Пачоли писал о бухгалтерии: «Все, что запишешь, будет числиться в твоих книгах как долг,

и напротив, все, что извлечешь или получишь от нее, запишешь так, как если бы должник

уплатил тебе часть долга». Он рассматривает склад товаров как должника при любых опера-

циях и движении товаров по складу. Для записи операций Пачоли предложил вести четыре

книги: inventario (книга с перечнем имущества и балансов), giornale (книга учета операций),

cuaderno (главная бухгалтерская книга) и memoriale (в настоящее время не используется). Он

также описывает важность ведения бухгалтерского учета в системе счетов и другие понятия

бухгалтерии, так как они позволяют оценить рыночную ситуацию и определить, является ли

торговое дело выгодным.

Бухгалтерский учет возник как следствие роста торговли, пережившей упадок

в позднее Средневековье и эпоху Возрождения (XV—XVI века), и использовался

для того, чтобы оценить оборот и величину доходов, размеры вложенного капита-

ла и личного имущества предпринимателей. Чтобы начать новое дело, требовавшее

больше средств, чем имелось у предпринимателя, ему необходимо было взять заем,

предварительно точно определив его размеры.

Начиная с этого времени двойная бухгалтерская запись стала обязательной. Воз-

никла необходимость и в применении отрицательных чисел, которые назывались

21

ИСТОРИЯ ЧИСЕЛ В ЭКОНОМИКЕ

«долговыми», или «абсурдными» числами. И действительно, в то время, когда ос-

новной целью человека было выжить и справиться с насущными проблемами, каза-

лось, что отрицательные числа не имеют смысла. И хотя они были открыты в Индии

еще в V веке, на Западе их начали использовать лишь в XVI столетии.

Операции с отрицательными числами также выполнялись с помощью аба-

ков — эти числа обозначались табличками или шариками другого цвета. И хотя

уже в XV веке торговцы для указания на излишки и недостатки товаров на скла-

де использовали германские знаки + и —, отрицательные числа и в XVI веке по-

прежнему назывались «ложными», а их повсеместное применение началось лишь

в конце XVIII века.

Дополнить традиционную систему счисления отрицательными числами было

очень важно, поскольку это упрощало бухгалтерские расчеты. Кроме того, исполь-

зование отрицательных и рациональных чисел позволяло найти решение любого

уравнения первой степени. Например, уравнение Р + 50 = 32 до введения отрица-

тельных чисел не имело решений: Р + 50 — 50 = 32 — 50; Р = 32 — 50; Р = —18.

С появлением протестантизма в XVI веке лютеране и кальвинисты почувство-

вали себя свободными от запрета давать деньги в рост. Ростовщичество получило

широкое распространение и способствовало накоплению капитала, появилась так

называемая денежная этика. К этому времени относится и зарождение капитализма,

когда деньги превратились практически в высшую жизненную ценность. Их получе-

ние перестало быть средством и стало целью, работать необходимо было так, чтобы

как можно больше разбогатеть.

Социолог Макс Вебер

(на этой фотографии,

сделанной в 1917 году,

он изображен в центре)

в 1904-1905 годах

создал фундаментальный

труд «Протестантская

этика и дух капитализма»,

в котором выдвинул

различные гипотезы,

касающиеся взаимосвязи

между лютера некой

моралью и развитием

капитализма.

22

ИСТОРИЯ ЧИСЕЛ В ЭКОНОМИКЕ.

ДОЛГОВЫЕ ЧИСЛА

Одно из первых определений отрицательного числа дал святой отец Тома Висенте Тоска в труде

«Краткое изложение математики», изданном в 1709 году. В одной из задач в книге он с помощью

понятий «имущество», «долг» и «выгода» привел пример использования капитала и пояснил смысл

отрицательных величин, показав, что означает число, «меньшее, чем ничего». В одной из глав

книги он объясняет: «Предположите, что у некоего человека нет никакого имущества, а его долг

составляет 1000 эскудо. У другого человека также нет никакого имущества, но он никому ничего

не должен. Безусловно, состояние первого меньше, чем второго, но у второго нет ничего, следо-

вательно, у первого человека есть меньше, чем ничего. Если тому, кто не имеет ничего и должен

1000 эскудо, дать 1000 эскудо, чтобы он выплатил долг, его состояние увеличится. Однако после

этого увеличения его состояние есть ничто, следовательно, до этого увеличения его состояние

было меньше, чем ничего».

В соответствии с протестантской этикой богатому человеку уготовано спасение

и обретение после смерти царства небесного. Набожность, благочестие и аскетизм,

свойственные протестантам, достаточно хорошо сочетались с новыми капиталисти-

ческими ценностями, и многие церковные приходы становились центрами будущих

капиталистических компаний.

Стандартные системы мер

В XVIII веке, в эпоху Просвещения и революций, развитие коммерции дало толчок

совершенствованию денежных систем. В 1791 году Национальное собрание Франции

определило метр как одну десятимиллионную часть расстояния от Северного полюса

до экватора на долготе Парижа и килограмм — как массу одного литра воды. Так

была учреждена десятичная метрическая система — первая система мер и весов, и ее

появление упростило международный товарооборот.

Когда благодаря работам по измерению земного меридиана стало возможным

точнее определить размеры Земли и когда свойства воды были изучены лучше, вы-

яснилось, что единицы измерений расходятся с эталонами, определенными ранее.

В 1799 году для системы мер и весов были изготовлены эталоны метра и килограм-

ма из платинового сплава. К этому же времени относится начало промышленной

революции. Для нового оборудования было необходимо производить детали стан-

дартных размеров, особенно болты и гайки, а для этого требовались высокоточные

23

ИСТОРИЯ ЧИСЕЛ В ЭКОНОМИКЕ.

измерительные инструменты. В связи с этим пришлось найти другой способ для

определения единиц длины и веса, не привязывая их к каким-либо естественным яв-

лениям. С этого момента основой системы мер и весов стали сами эталоны, и такое

положение сохранялось до 1960 года.

Огромным преимуществом новой системы было то, что кратные и дробные ве-

личины отличались в десять раз, в то время как раньше единицы мер и весов дели-

лись на три, двенадцать или шестнадцать частей в зависимости от самой единицы

и страны ее происхождения, что усложняло арифметические расчеты в десятичной

системе счисления.

Международное использование первой метрической системы было закрепле-

но на Генеральной конференции по мерам и весам в 1889 году. Сто лет спустя,

в 1983 году, эта система была преобразована в Международную систему единиц

(СИ), в настоящее время примерно 95 % населения Земли живет в странах, где

используется метрическая система и ее производные.

Математика и экономические теории

С XVI по XVIII век появились различные научные школы, которые поставили эко-

номику на службу государству. Из-за этого экономическую науку стали называть

политической экономией, а в ее рамках появился меркантилизм — доктрина, в соот-

ветствии с которой государство обогащается только тогда, когда продает за границу

товаров больше, чем покупает из-за рубежа. Иными словами, требовалось поддер-

живать положительный торговый баланс, увеличивая таким образом государственные

запасы драгоценных металлов. Главной заслугой сторонников этой доктрины стало

создание количественной теории денег.

В XVIII веке физиократы рассматривали общественные институты сквозь

призму «естественного порядка», по аналогии с телом человека. Они очень точ-

но определили структуру экономической системы государства, что можно увидеть

на примере «Экономической таблицы» французского экономиста Франсуа Кенэ,

посвященной взаимосвязям отраслей экономики. «Экономические таблицы» стали

прообразом современных таблиц межотраслевого баланса.

В 1776 году Адам Смит, который считается подлинным создателем политиче-

ской экономии, опубликовал труд «Исследование о природе и причинах богатства

народов». В этой книге были изложены новаторские идеи, касающиеся различий

между потребительской и меновой стоимостью, разделение труда, то есть специ-

ализация при выполнении конкретных задач, в ней признавалось как способ снизить

24

затраты на производство, предсказывались возможные конфликты между владель-

цами заводов и высокооплачиваемыми рабочими, накопление капитала считалось

источником экономического роста, а рынок — наиболее эффективным механизмом

распределения ресурсов. Словом, Смит выступал в защиту экономических свобод.

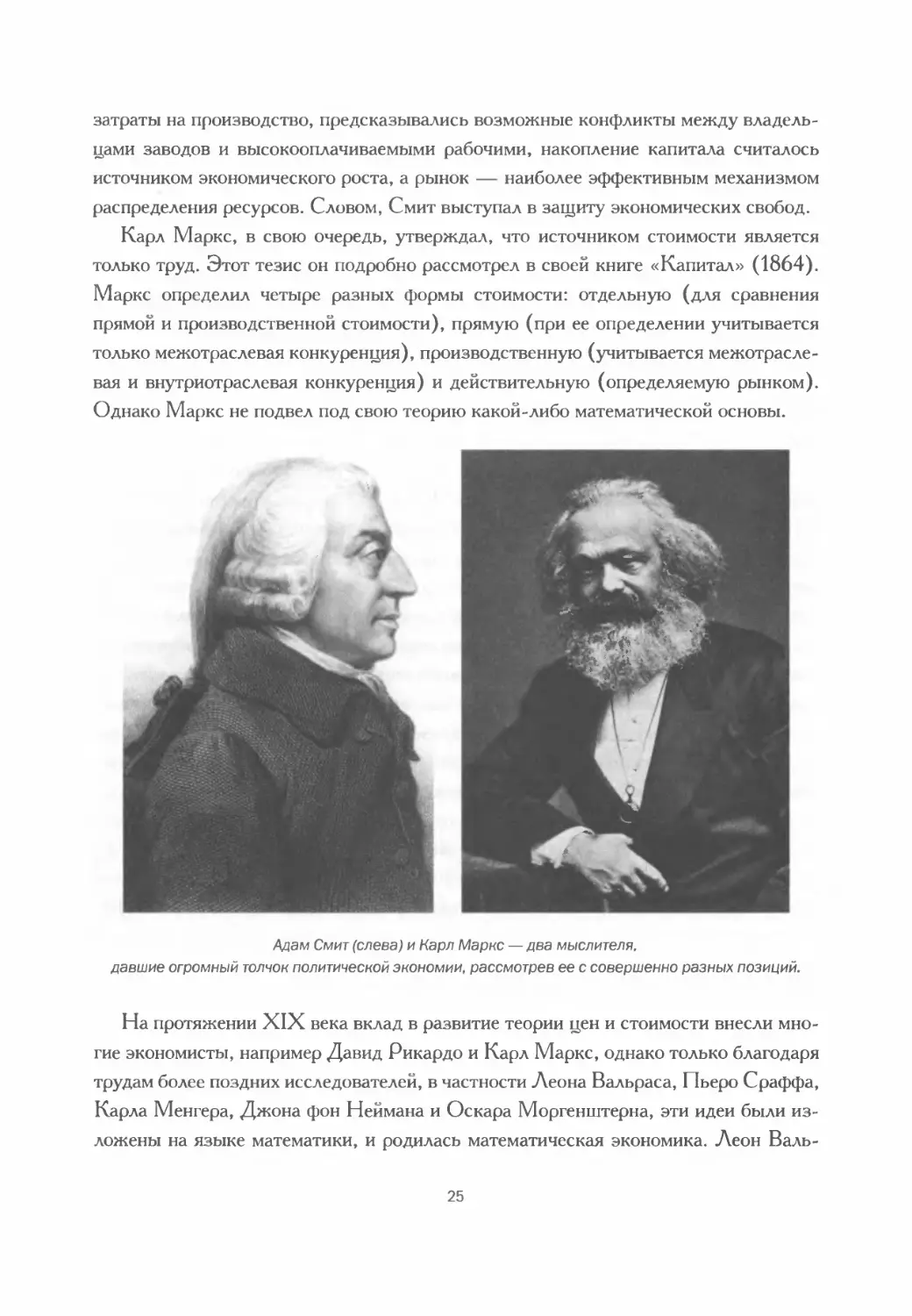

Карл Маркс, в свою очередь, утверждал, что источником стоимости является

только труд. Этот тезис он подробно рассмотрел в своей книге «Капитал» (1864).

Маркс определил четыре разных формы стоимости: отдельную (для сравнения

прямой и производственной стоимости), прямую (при ее определении учитывается

только межотраслевая конкуренция), производственную (учитывается межотрасле-

вая и внутриотраслевая конкуренция) и действительную (определяемую рынком).

Однако Маркс не подвел под свою теорию какой-либо математической основы.

Адам Смит (слева) и Карл Маркс — два мыслителя,

давшие огромный толчок политической экономии, рассмотрев ее с совершенно разных позиций.

На протяжении XIX века вклад в развитие теории цен и стоимости внесли мно-

гие экономисты, например Давид Рикардо и Карл Маркс, однако только благодаря

трудам более поздних исследователей, в частности Леона Вальраса, Пьеро Сраффа,

Карла Менгера, Джона фон Неймана и Оскара Моргенштерна, эти идеи были из-

ложены на языке математики, и родилась математическая экономика. Леон Валь-

25

ИСТОРИЯ ЧИСЕЛ В ЭКОНОМИКЕ.

рас критиковал модные в то время либеральные теории, считая, что они не в силах

объяснить современные ему экономические проблемы. В «Элементах чистой поли-

тической экономии» (1874) он выразил несогласие с трудовой теорией стоимости

и теорией ренты Давида Рикардо, а также подверг сомнению классические труды

Адама Смита. Вместе с математиком Антуаном Курно Вальрас ввел в экономику

математические расчеты.

В его модели цены предложения и спроса описывались посредством взаимо-

связанных уравнений с тремя переменными: ценой, величиной спроса и величиной

предложения. Требовалось вычислить значения двух неизвестных: стоимости и объ-

ема, так как при рыночном равновесии величина спроса должна равняться величине

предложения. Вальрас был первым, кто описал общее экономическое равновесие,

связав спрос и предложение, на языке математики.

Несмотря на столь важные открытия, идея о том, что для политической эконо-

мии вполне пригоден язык математики, с её функциями, уравнениями и анализом

бесконечно малых, вызвала серьезную критику со стороны других великих эконо-

мистов XIX столетия. Многие из них использовали исторический анализ и считали

абсурдной саму идею — выражать человеческую предприимчивость на языке чисел

и математических формул. Сходились с ними и сами математики, ссылавшиеся на то,

что использование в экономике математических методов позволило получить весьма

немногочисленные результаты. Итогом многолетнего сотрудничества экономистов

и математиков стала лишь система уравнений, описывающих равновесие Вальраса.

Большой шаг вперед в изучении ценообразования сделал Пьеро Сраффа, ученик

английского ученого Джона Мейнарда Кейнса. В своей книге «Производство това-

ров посредством товаров» он предложил следующее уравнение:

Р = S + В + R,

в котором уравновешены цена (Р) и переменные зарплата (S), прибыль (В) и рента (R).

Политическая арифметика, или Рождение статистики

В1642 году молодой французский математик Блез Паскаль изобрел «Паскалину» —

первую вычислительную машину с зубчатым механизмом. Машина могла склады-

вать и вычитать любые числа, количество разрядов в которых не превышало восьми.

С помощью своего изобретения Паскаль хотел облегчить труд отца — налогового

инспектора. Всего было изготовлено около пятидесяти «Паскалин».

26

ИСТОРИЯ ЧИСЕЛ В ЭКОНОМИКЕ.

Слева — «Паскалина», справа — вычислительная машина, изобретенная Лейбницем.

В 1694 году Готфрид Вильгельм Лейбниц на основе «Паскалины» создал ма-

шину, способную выполнять умножение и деление. Швейцарский математик Якоб

Бернулли в 1705 году в книге «Искусство предположений» изложил зачатки теории

вероятностей. Он показал, что с ростом числа наблюдений неопределенность умень-

шается, и описал такой идеальный эксперимент: «В урне находится 3000 черных

шариков и 2000 белых. Если мы будем извлекать шарики из урны, записывать их

цвет и опускать их обратно в урну, то убедимся, что с ростом числа наблюдений со-

отношение белых и черных шариков будет все ближе к 2/3». Сегодня это утвержде-

ние известно как закон больших чисел — одна из основ математической статистики.

Антуан Лавуазье, создавший современную систему химических обозначений

и формул, использовал свои знания в области вычислений и измерений в админи-

стрировании. Он участвовал в работе комиссии по десятичной метрической системе

и в 1791 году создал «Краткое изложение различных работ по политической ариф-

метике». Его труд решал насущные для Французской республики задачи, ведь в ту

эпоху налоги взимались в зависимости от стоимости имущества, размеров обраба-

тываемой земли и поголовья скота.

Лавуазье попытался вычислить общую площадь всей обрабатываемой земли

во Франции. Для этого он собрал данные о ежегодном потреблении пищи и алкого-

ля в городах и деревнях и подсчитал, сколько земли необходимо для производства

всех этих продуктов. Благодаря Лавуазье известно, что в 1790 году во Франции

насчитывалось 25 миллионов жителей, из которых восемь жили в городах, а еще во-

семь занимались виноградарством. Лавуазье призывал создать учреждение, кото-

рое регулярно собирало бы статистические данные о сельском хозяйстве, торговле,

27

ИСТОРИЯ ЧИСЕЛ В ЭКОНОМИКЕ.

численности и составе населения. Ученый был так убежден в возможностях стати-

стики, что полагал: скоро она заменит политическую экономию.

Другой работой, важной для появления статистики, стал «Опыт закона о наро-

донаселении» Томаса Мальтуса. Этот труд, написанный в конце XVIII века, оказал

огромное влияние на многих социологов и экономистов. Мальтус отмечал, что про-

изводство продуктов питания растет в арифметической прогрессии (1, 2, 3, 4, ...),

а численность населения — в геометрической (1, 2, 4, 8, ...), при этом площадь

земли, пригодной для возделывания, ограничена, и производительность труда на ней

снижается. Так как население с определенной периодичностью удваивается, мир слов-

но делится снова и снова пополам, и каждый раз для удовлетворения потребностей

остается все меньше ресурсов. Наступит момент, когда их окажется недостаточно,

и тогда возрастет смертность или же оплата труда установится на минимальном

уровне, достаточном для выживания.

В 1799 году было опубликовано объемное «Статистическое описание Шотландии

1791—1799», в 21 томе которого сэр Джон Синклер собрал множество статистиче-

ских данных, взятых из церковных книг, приводил годовые суммы доходов и расходов

домохозяйств и виды деятельности, служившие источниками доходов.

К концу XIX века интерес к количественному измерению социальных и эко-

номических процессов значительно возрос. Государственные учреждения, стремясь

выработать эффективную политику, собирали статистические данные и проводили

переписи населения. Математические модели позволили получать понятные выво-

ды, пригодные для дальнейшего использования в сфере предпринимательства, по-

литики и исследований.

Демографические таблицы: второе рождение статистики

В 1839 году врач Уильям Фарр с помощью методов статистики провел анализ британ-

ской системы здравоохранения. Он работал составителем отчетов в управлении актов

регистрации Лондона и в 1864 году опубликовал документ «Таблицы английской

жизни», в котором познакомил общество с таблицами, которые заполняют специа-

листы страховых обществ для расчета рисков и определения стоимости полисов. Ос-

новой для таблиц стали записи в книгах регистрации рождений и смертей, а также

данные переписей. Таблицы составлялись с помощью сложных численных методов,

и для выполнения соответствующих расчетов британское правительство приобрело

механическую вычислительную машину с печатающим устройством, разработанную

шведом Георгом Шутцем.

28

ИСТОРИЯ ЧИСЕЛ В ЭКОНОМИКЕ.

Механическая вычислительная машина, созданная Георгом Шутцем в 1856 году.

Фарр сотрудничал с Флоренс Найтингейл — медсестрой, которая видела в ста-

тистике инструмент, способный «улучшить условия жизни людей, подсказав правя-

щим кругам наиболее удачные решения». Найтингейл разработала и использовала

статистические диаграммы и графики, которые делали огромные таблицы с числами

более понятными. Наконец, Фарр совместно с Адольфом Кетле, бельгийским мате-

матиком, поклонником статистики и учеником Лапласа, работал над переизданием

книги «Социальная физика» (1835), в которой приводились накопленные за много

лет разнообразные данные о населении Франции и проводился анализ взаимосвязей

между статистическими переменными. Главным изобретением Фарра был так на-

зываемый средний человек, измеримые характеристики которого подвергались чис-

ленному анализу. И хотя сегодня это понятие больше не используется, его можно

считать прообразом современных средних величин.

В США решение провести перепись населения было принято на Конституцион-

ном Конвенте в Филадельфии в 1787 году, одновременно с принятием конституции.

Первая перепись состоялась в 1790 году, а затем они повторялись каждые десять

лет. При проведении переписи 1890 года стало очевидным, что подсчитывать ан-

кеты и составлять таблицы вручную невозможно — этот метод требовал слишком

много времени для анализа данных и не позволял правительству принимать своевре-

менные политические и экономические решения.

Чтобы найти выход из этой ситуации, был проведен конкурс на создание маши-

ны, которая позволила бы быстро и эффективно обрабатывать данные переписи.

Первое место заняла электрическая машина инженера Германа Холлерита, работа-

ющая на перфокартах: она подсчитывала количество отверстий, которыми обозна-

чались значения статистических переменных, полученные при переписи. Отверстия

в картах делал оператор на основе данных, зафиксированных в анкетах.

Для классификации и составления таблиц Холлерит сконструировал другие ма-

шины, и благодаря ему все расчеты для переписи 1890 года были проведены за два

29

ИСТОРИЯ ЧИСЕЛ В ЭКОНОМИКЕ

с половиной года — это на пять лет меньше, чем потребовалось при анализе дан-

ных переписи 1880 года. Холлерит создал компанию по производству машин для

табулирования, классификации и перфорирования карт, имевшую огромный успех

на рынке. В 1914 году компания Холлерита Tabulating Machine Company была пре-

образована в International Business Machines (IBM).

Слева направо и сверху вниз: Brunsviga (1927), Mercedes Euklid (1935), ANITA (1961)

и персональный компьютер IBM 1980 года демонстрируют

головокружительные темпы развития вычислительных машин в XX веке.

В период с 1900 по 1935 год на смену арифмометру Brunsviga пришла вычисли-

тельная машина Mercedes Euklid, выполнявшая четыре основные арифметические

операции с точностью до 16 цифр. В 1960-е появились электромеханические маши-

ны и, наконец, электронные машины на полупроводниках — родоначальники совре-

менных компьютеров. В эти же годы появились первые языки программирования,

а также программы для управления базами данных, например SAP и DB2, пред-

назначенные для работы с огромными объемами данных, что необходимо крупным

корпорациям и государственным структурам.

30

Глава 2

Деньги и инфляция

Деньги — это прежде всего общепринятое средство платежа, используемое при купле-

продаже товаров и услуг или финансовых операциях. Они используются как для

обмена, так и для измерения стоимости товаров. Следовательно, деньги — это еди-

ница измерения ценности вещей, а также платежный инструмент. Физически деньги

представляют собой металлические монеты или банковские билеты, но они могут быть

и единицей измерения остатка на нашем банковском счете или карте — на ее чипе

или магнитной полосе с использованием современных методов шифрования хранится

информация о карте и ее держателе.

Краткая история денег:

от товарных денег к фидуциарным

С течением времени деньги довольно сильно видоизменились. Изначально торговля

основывалась на обмене товарами: люди обменивали излишки, накопленные одним

сообществом, на излишки, накопленные другим. Вскоре некоторые товары, напри-

мер скот, стали использоваться при обмене как базовые для оценки стоимости других

товаров. Так, например, двадцать амфор оливок по стоимости равнялись одной овце,

сто амфор вина — волу. Амфоры емкостью от 25 до 30 литров, наполненные водой,

назывались талантами и выступали единицами веса, а позднее так стали называть

денежные единицы.

Использование голов скота как платежной единицы привело к тому, что их изо-

бражения появились на камнях, глиняных табличках, а позднее — на металлических

монетах. Впоследствии монеты стали чеканиться из драгоценных металлов, таким

образом, стоимость монеты равнялась стоимости металла, из которого она была от-

чеканена (такие деньги называются товарными, или натуральными).

Следующим шагом стала чеканка монет из менее ценных металлов, и стоимость

металла, из которого изготавливалась монета, была значительно меньше ее номина-

ла. Такие деньги стали называться фидуциарными (от лат. fiducia — «доверие»)1,

или символическими, и этот этап их эволюции завершился с появлением бумажных

1 В американский литературе для этого феномена чаще используется название «фиатные деньги», от лат.

fiat — «да будет так».

31

ДЕНЬГИ И ИНФЛЯЦИЯ

денег. Так как деньги чеканились из бронзы, серебра или золота, купцы позднего

Средневековья обращались к ювелирам, чтобы те, взвесив наиболее ценные монеты,

определили их реальную стоимость. Ювелиры и стали первыми банкирами: они при-

нимали ценности на хранение, выдавая при этом свидетельства-расписки. Вскоре

купцы стали считать эти свидетельства удобной и безопасной заменой самих монет.

Позднее на смену распискам пришли банковские билеты, и появились первые банки.

В древности ценность монет зависела от материала, из которого они были отчеканены.

На фото — бронзовый римский сестерций.

В банках хранились вклады, за которыми владельцы обращались нечасто. Вско-

ре ювелиры и банкиры поняли, что достаточно хранить постоянно лишь небольшое

количество ликвидных средств своих клиентов, а остальные вклады можно выда-

вать в виде займов при условии сохранения определенного коэффициента ликвид-

ности, — так появились банковские деньги. Когда собственник клал деньги в банк,

а банк выдавал их в виде займа третьему лицу, то эти деньги формально находились

у трех разных людей: владельца вклада, банкира и заемщика, — отсюда следует

определение денежной массы как суммы наличных денег на руках у населения и бан-

ковских вкладов.

Денежные стандарты, фидуциарные деньги

и счетные денежные единицы

Денежный стандарт — это металл, для которого при предъявлении банку-эмитенту

гарантирована конвертация в металлические монеты или банковские билеты. В основе

каждой денежной системы лежит определенный металл: золото, серебро или их сплав.

Государство и банки — эмитенты бумажных денег гарантируют автоматический об-

мен драгоценного металла, лежащего в основе денежного стандарта, на банковские

32

ДЕНЬГИ И ИНФЛЯЦИЯ

Семья Фуггеров стала одной из главных коммерческих и финансовых организаций

XV-XVI веков. На иллюстрации Карл V слушает Якоба Фуггера,

благодаря поддержке которого он взошел на трон.

билеты. Фидуциарные деньги появились благодаря уверенности общества в банке-

эмитенте, который гарантирует обратный автоматический обмен денег на драгоцен-

ный металл.

Золотой стандарт использовался вплоть до Первой мировой войны. В 1944 году

он был модифицирован в золотовалютный стандарт, основанный на двух твердых

валютах, для которых гарантировался обмен на золото: американском долларе

и британском фунте стерлингов. Так как все страны производили международные

платежи в этих твердых валютах, они постепенно начали использовать эти же валю-

ты для своих резервов, пока в 1971 году Соединенные Штаты Америки не объявили

об отмене конвертируемости доллара в золото, что способствовало окончательному

отказу от использования золотого стандарта. Ему на смену пришел фидуциарный

стандарт, основанный на доверии к определенным твердым валютам, составляющим

основу резервов центральных банков разных стран.

33

ДЕНЬГИ И ИНФЛЯЦИЯ

Отель «Маунт Вашингтон» на курорте Бреттон-Вудс, где в 1944 году прошла

валютно-финансовая конференция Организации Объединенных Наций.

На ней был подписан ряд соглашений взамен тех, что были заключены во время

Первой мировой войны. Бреттон-Вудские соглашения утратили силу в 1971 году,

когда Соединенные Штаты Америки объявили об отмене конвертируемости доллара в золото.

Валюты и виды обмена:

почему одни деньги дороже других

Деньги, выпущенные центральными банками иностранных государств, называются

валютой и являются средством платежа при международной торговле. Как правило,

расчеты при этом ведутся в валюте страны-экспортера, однако часто предпочтение

отдается твердым валютам, в частности американскому доллару или евро. Цена де-

нежной единицы одной страны, выраженная в денежной единице другой страны,

называется валютным курсом. Валюты являются конвертируемыми, если их можно

обменивать на другие валюты по курсу, определяемому рынком, то есть по гибкому,

свободному курсу.

Таким образом, на валютном рынке доллар ($) может котироваться по определен-

ному курсу по отношению к евро (€): $1 — €0,69 (или, что аналогично, для покупки

1 евро требуется заплатить 1,449 доллара). В свою очередь, обменный курс фунта

стерлингов (£) может равняться, например, €1,11 или $1,61, курс японской иены

(¥) — £0,0067, €0,0075 или $0,0108. Это означает, что если мы покупаем в США

автомобиль, который стоит 10 000 долларов, а в нашем распоряжении есть только

евро, сначала нужно купить доллары на сумму 6900 евро. Если же у нас на руках

только фунты стерлингов, то потребуется заплатить 10000/1,61 — 6211,18 фунта

стерлингов.

34

ДЕНЬГИ И ИНФЛЯЦИЯ

Если валютный курс фиксирован, это означает, что руководство страны устано-

вило для своей национальной валюты по отношению к валютам других государств

определенный неизменный курс, который может колебаться лишь в строго задан-

ных границах. Курс свободно конвертируемых валют колеблется в определенном

интервале по отношению к другим валютам, причем желательно, чтобы колебания

не превосходили 1 %, иначе это повлияет на стабильность валютного обмена.

Валютный курс государства оказывает огромное влияние на конкурентоспособ-

ность страны на мировом рынке. Если инфляция внутри страны высока, товары,

произведенные на ее предприятиях, дорожают, что снижает возможности экспорта

и, как следствие, уровень торговой активности со всеми возможными негативными

последствиями для рынка труда. По этой причине страны с высоким уровнем ин-

фляции вынуждены девальвировать свою валюту по отношению к остальным, чтобы

повысить конкурентоспособность своих производителей на международном рынке.

Говорят, что первая валюта обесценивается по отношению ко второй, когда для ее

приобретения требуется меньшее количество второй валюты. Так, если доллар обе-

сценивается по отношению к евро, это означает, что для покупки 1 евро требуется,

например, 1,60 доллара вместо прежних 1,449, то есть чтобы купить 1 евро, теперь

требуется платить более высокую цену, так как доллар по отношению к евро обе-

сценился.

Одна и та же валюта может обесцениваться по отношению к одним и одновре-

менно расти в цене по отношению к другим валютам. Происходит это из-за того,

что, в дополнение к валютным колебаниям, в этих странах меняются индексы цен.

Так, например, если в стране 1 зарегистрирован рост цен pv больший, чем рост цен

р2 в стране 2, обменный курс валют этих двух стран будет изменяться в зависимости

от изменения индексов цен в этих двух странах.

Если обменный курс валют этих стран равен Е, он будет меняться в зависимости

от относительного изменения роста цен р] и р2, а именно:

Р1

Новый обменный курс = Е •--------.

Р2

Если цены в стране 1 увеличились больше, чем в стране 2, то обменный курс воз-

растет, то есть валюта страны 1 обесценится. И наоборот, если цены в стране 2 уве-

личатся больше, чем в стране 1, валюта страны 1 подорожает по отношению к валюте

страны 2.

35

ДЕНЬГИ И ИНФЛЯЦИЯ

ПАРИТЕТ ПОКУПАТЕЛЬНОЙ СПОСОБНОСТИ

И СТОИМОСТЬ ВАЛЮТ

Чтобы ответить на вопрос, почему одни валюты стоят больше, чем другие, введем еще одно по-

нятие: паритет покупательной способности одной валюты по отношению к другой. На один дол-

лар можно приобрести определенный набор продуктов, однако за эквивалент одного доллара

в другой валюте по текущему обменному курсу можно приобрести больше или меньше продуктов.

Подумайте, можно ли купить за 69 евроцентов тот же набор продуктов, что и за один доллар?

Или за 69 евро - в сто раз больше продуктов, чем количество, купленное за один доллар, то есть

столько же, сколько можно купить за 100 долларов? Очевидно, что если доллар обесценивается

на 10,4 % по отношению к евро, то чтобы купить набор продуктов стоимостью в один доллар,

потребуется всего 62,5 евроцента, а не 69 евроцентов, как раньше.

Например, если мы покупаем фотоаппарат, который в США стоит 150 долларов при обменном

курсе $1= €0,69, то его стоимость составит €0,69/$ 1 $150 - 103,50 евро.

Если доллар обесценивается по отношению к евро на 10,4 % и обменный курс снижается

до $1 = €0,625 (или €1 - $1,6), то в этом случае фотоаппарат станет для нас дешевле, если мы

будем платить в евро: €0,625/$ 1 $150 = 93,75 евро.

Может случиться так, что евро обесценится по отношению к доллару (или, что аналогично, дол-

лар повысится в цене по отношению к евро), и его курс станет равным $1,25 за €1 ($1 - €0,80).

В этом случае фотоаппарат обойдется нам дороже, чем европейским покупателям: €0,80/$1 х

х $150 - 120 евро.

Поэтому когда страна обесценивает свою валюту по отношению к валюте другой страны, экс-

портируемые ею товары оказываются за границей дешевле, а товары, импортируемые этой стра-

ной, дорожают. В этом случае говорят, что покупательная способность валюты снижается.

С другой стороны, условия торговли определяются как отношение средних цен

экспорта к средним ценам импорта, то есть:

Средняя цена экспорта

Условия торговли = ----------------------

Средняя цена импорта

Чем лучше условия торговли в стране, тем больше у нее преимуществ при между-

народной торговле: хорошие условия торговли означают, что страна продает товары

36

ДЕНЬГИ И ИНФЛЯЦИЯ

по высоким ценам, а взамен получает намного больше импортных товаров по более

низким ценам. В международной торговле все страны стремятся получить сравни-

тельное преимущество, то есть хотят экспортировать и импортировать определен-

ные товары при благоприятных для себя условиях торговли.

Курсы различных валют являются следствием сделок, совершаемых на финан-

совых рынках и определяемых потребностями в международных платежах, которые

испытывают различные учреждения: коммерческие и центральные банки, трансна-

циональные корпорации, финансовые институты (инвестиционные фонды, пенсион-

ные фонды, страховые компании и т. д.). Наибольшим спросом пользуются валюты,

которые чаще всего применяются в международных расчетах. Как правило, это ва-

люты стран с наиболее сильной экономикой.

Спрос на валюту также определяют базовые процентные ставки в странах с этой

валютой, а также ожидания участников рынка относительно ее будущих котировок.

На курсы некоторых валют также влияют решения, принимаемые центральными

банками государств для поддержания заниженного курса с целью стимулирования

экспорта. Так, США, Китай и Япония поддерживают заниженные курсы своих ва-

лют по отношению к евро для стимулирования международной торговли.

Простые практические алгоритмы

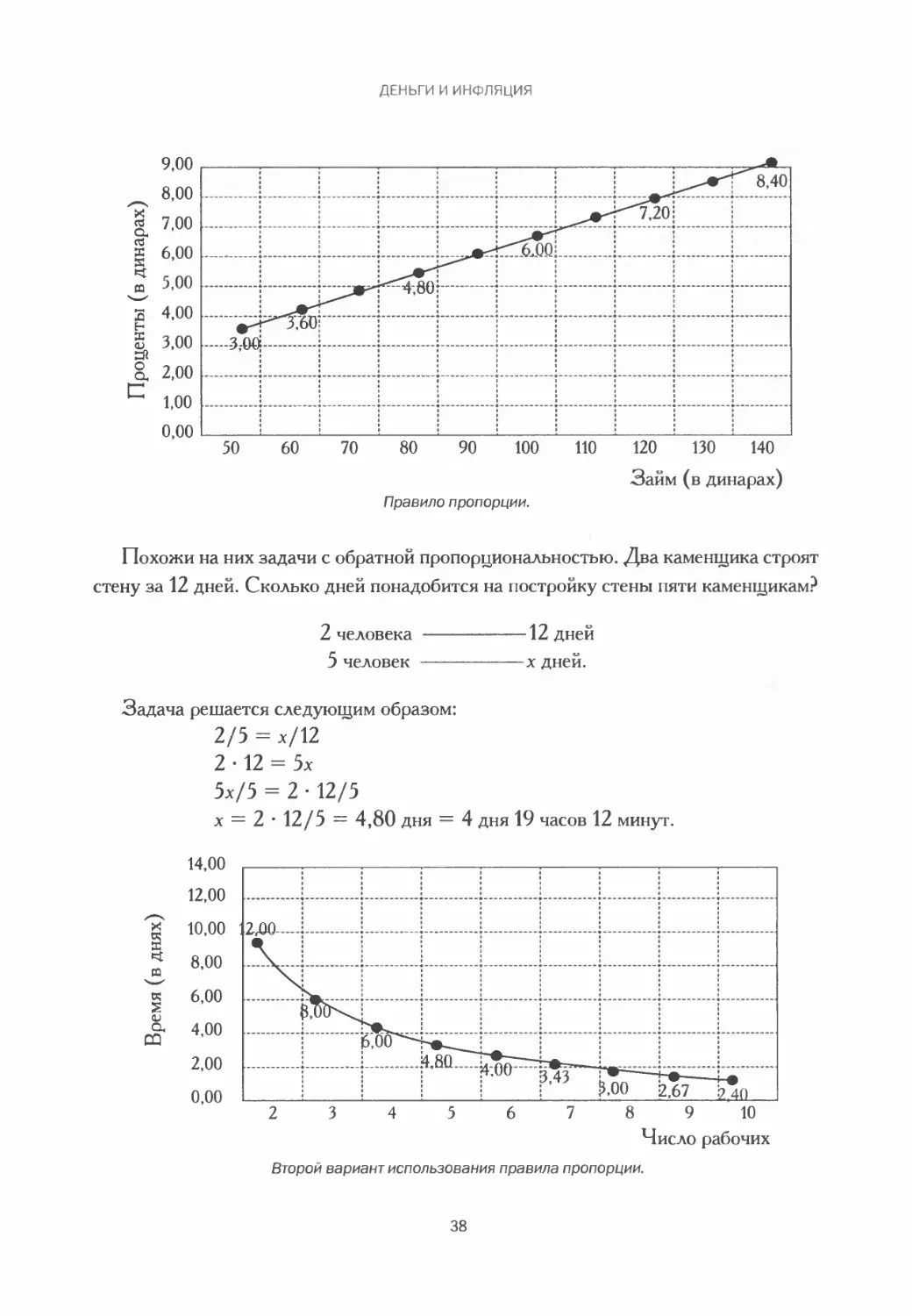

Расскажем о простейших правилах арифметики в торговле, которые использовались

начиная с эпохи Возрождения и до конца XX века. Первое из них — правило про-

порции, позволяющее решать задачи, в которых две переменные прямо пропорцио-

нальны друг другу (с увеличением одной увеличивается и другая). Если, например,

ростовщик зарабатывает три динара на займе в 50 динаров, сколько он заработает

на займе в 120 динаров?

50 динаров----------3 динара

120 динаров-----------х динаров.

Как известно, эта задача решается так:

50/120 = 3/х

50х = 120-3

50х/50 = 120 • 3/50

х = 120 • 3/50 = 7,20 динара.

37

ДЕНЬГИ И ИНФЛЯЦИЯ

Похожи на них задачи с обратной пропорциональностью. Два каменщика строят

стену за 12 дней. Сколько дней понадобится на постройку стены пяти каменщикам?

2 человека

5 человек

-----------12 дней

-----------х дней.

Задача решается следующим образом:

2/5 = х/12

2 • 12 = 5х

5х/5 = 2 • 12/5

х — 2 • 12/5 = 4,80 дня = 4 дня 19 часов 12 минут.

Второй вариант использования правила пропорции.

38

ДЕНЬГИ И ИНФЛЯЦИЯ

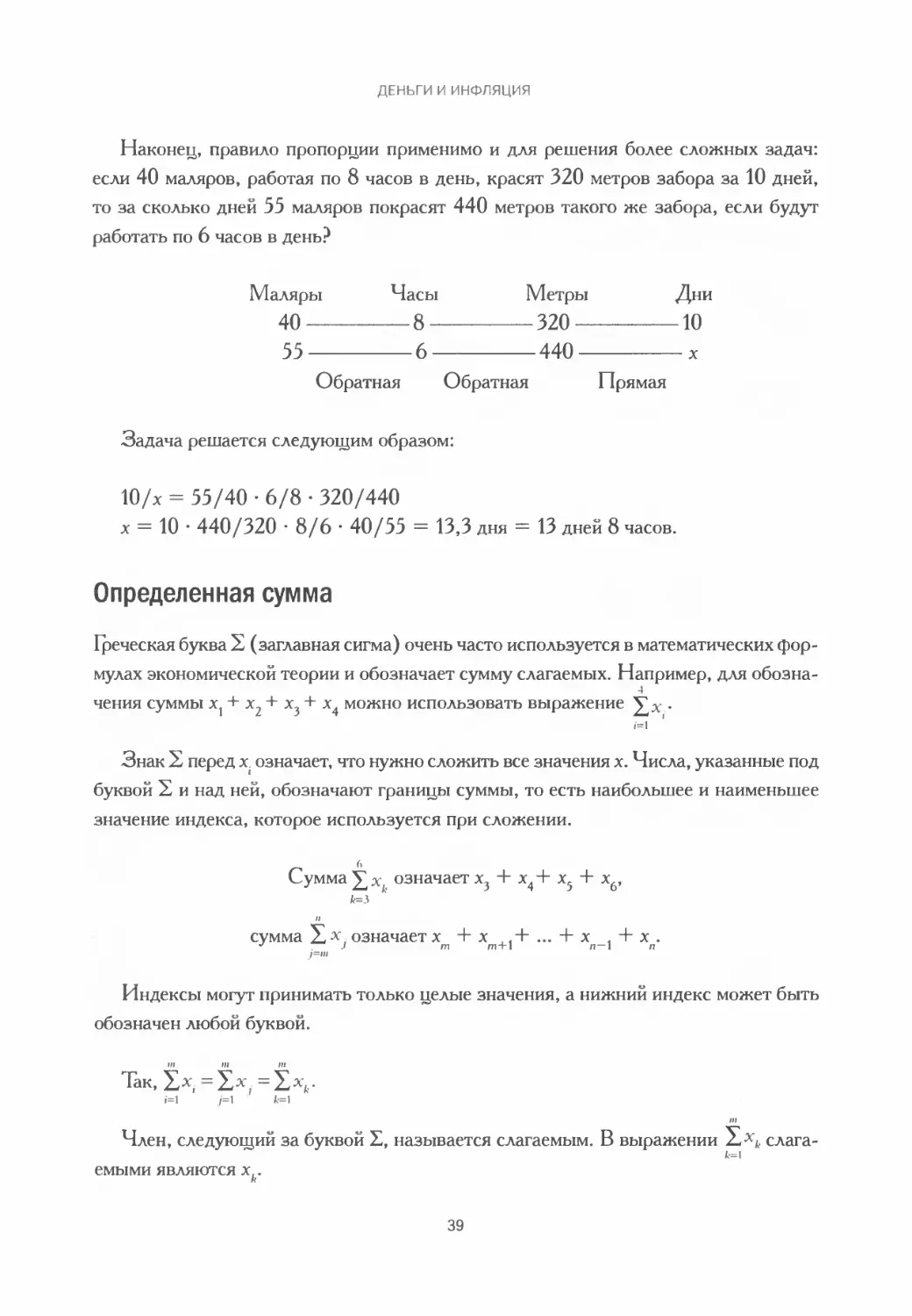

Наконец, правило пропорции применимо и для решения более сложных задач:

если 40 маляров, работая по 8 часов в день, красят 320 метров забора за 10 дней,

то за сколько дней 55 маляров покрасят 440 метров такого же забора, если будут

работать по 6 часов в день?

Маляры Часы Метры Дни

40-----------8------------320------------10

55-----------6------------440------------х

Обратная Обратная Прямая

Задача решается следующим образом:

10/х = 55/40 • 6/8 • 320/440

х = 10 • 440/320 8/6 • 40/55 = 13,3 дня = 13 дней 8 часов.

Определенная сумма

Греческая буква X (заглавная сигма) очень часто используется в математических фор-

мулах экономической теории и обозначает сумму слагаемых. Например, для обозна-

4

чения суммы х{ + х2+ х$ + х4 можно использовать выражение .

i=i

Знак X перед х. означает, что нужно сложить все значения х. Числа, указанные под

буквой X и над ней, обозначают границы суммы, то есть наибольшее и наименьшее

значение индекса, которое используется при сложении.

Сумма У х означает х, + х.+ х, + х,,

J I; j 4 J о

П

сумма X x, означает x + x + x , + x.

j=m

Индексы могут принимать только целые значения, а нижний индекс может быть

обозначен любой буквой.

т in in

Так, Xх, = Xх, = Xх*.-

f=l /=1 1’=1

111

Член, следующий за буквой X, называется слагаемым. В выражении Xх*. слага-

ь=1

емыми являются х,.

R

39

ДЕНЬГИ И ИНФЛЯЦИЯ

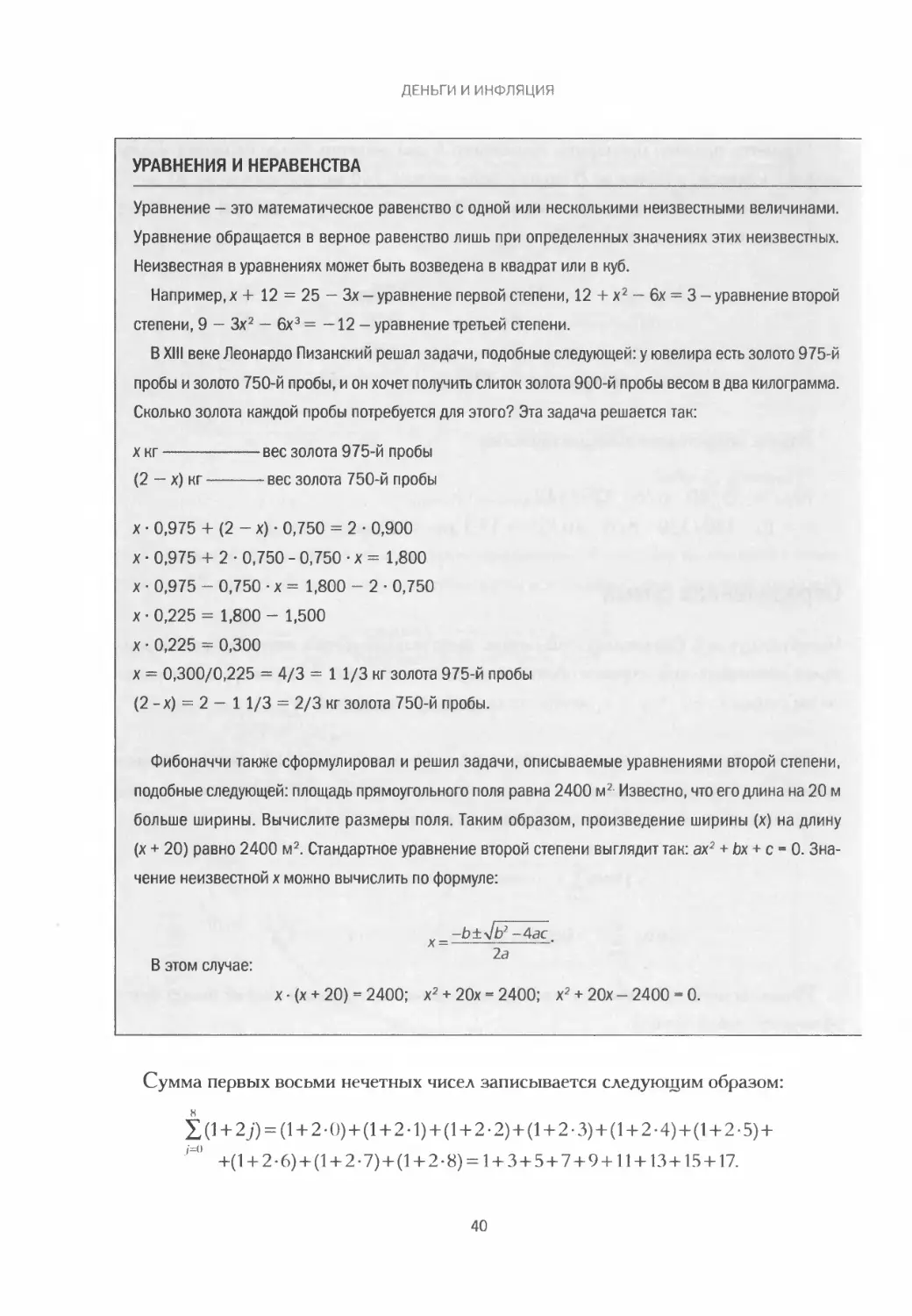

УРАВНЕНИЯ И НЕРАВЕНСТВА

Уравнение - это математическое равенство с одной или несколькими неизвестными величинами.

Уравнение обращается в верное равенство лишь при определенных значениях этих неизвестных.

Неизвестная в уравнениях может быть возведена в квадрат или в куб.

Например, х + 12 = 25 - Зх - уравнение первой степени, 12 + х2 - 6х = 3 - уравнение второй

степени, 9 - Зх2 - 6х3 = -12 - уравнение третьей степени.

В XIII веке Леонардо Пизанский решал задачи, подобные следующей: у ювелира есть золото 975-й

пробы и золото 750-й пробы, и он хочет получить слиток золота 900-й пробы весом в два килограмма.

Сколько золота каждой пробы потребуется для этого? Эта задача решается так:

х кг------------вес золота 975-й пробы

(2 - х) кг------вес золота 750-й пробы

х • 0,975 + (2 - х) • 0,750 = 2 • 0,900

х • 0,975 + 2 • 0,750 - 0,750 • х = 1,800

х 0,975 - 0,750 х = 1,800 - 2 • 0,750

х • 0,225 = 1,800 - 1,500

х • 0,225 = 0,300

х = 0,300/0,225 = 4/3 = 1 1/3 кг зс пота 975-й пробы

(2 -х) = 2 - 1 1/3 = 2/3 кг золота 750-й пробы.

Фибоначчи также сформулировал и решил задачи, описываемые уравнениями второй степени,

подобные следующей: площадь прямоугольного поля равна 2400 м2 Известно, что его длина на 20 м

больше ширины. Вычислите размеры поля. Таким образом, произведение ширины (х) на длину

(х + 20) равно 2400 м2. Стандартное уравнение второй степени выглядит так: ах2 + Ьх + с » 0. Зна-

чение неизвестной х можно вычислить по формуле:

x_-b±yjb2 -Аас.

г, 2а

В этом случае:

х (х + 20) = 2400; х2 + 20х = 2400; х2 + 20х - 2400 - 0.

Сумма первых восьми нечетных чисел записывается следующим образом:

£(1 + 2J) = (1 + 2-С)) + (1 + 2-1) + (1 + 2-2) + (1 + 2-3) + (1 + 2-4) + (1 + 2-5) +

'=° +(1 + 2-6) + (1 + 2-7) + (1 + 2-8) = 1 + 3 + 5-1-7-1-9+11+ 13+15+ 17.

40

ДЕНЬГИ И ИНФЛЯЦИЯ

_ -2О±У2О2-4-1-(-2400) _ -20±>/l0 000 _ -20±100 _ i Х~ 2-1 2 ~ 2 ) /-20+100 ,п = 40 м 2 -20-100 сп = -60 не имеет смысла \ 2

х+20 м =404-20 = 60 м.

Таким образом, поле имеет размеры 40 х 60 м.

Неравенства похожи на уравнения, однако вместо знака равенства (=) содержат один из четырех

возможных знаков неравенства:

< «меньше либо равно»

< «меньше» (строго)

> «больше либо равно»

> «больше» (строго).

Неравенству с одной переменной х - 7 > 13 удовлетворяют все числа, которые при уменьшении

на 7 равняются 13 или более. Неравенства решаются по схожему алгоритму. Пример:

х — 7> 13;х — 7 + 7> 13 + 7;х>20.

Решением этого неравенства является множество всех чисел, больших или равных 20.

Иногда уравнения и неравенства ведут себя по-разному, как, например, в следующем случае.

Уравнение:-^ = 3; -х = 3-12; -1-(-х)=1-36; х = -3б.

Неравенство -^>3; -х>3-12; -1-(-х)<(-1)-36; х<-36.

Здесь для решения неравенства нужно сменить его знак на противоположный. Это можно показать

так: 7 < 13, однако, напротив, - 7 > - 13.

Сумма £2' Равняется 22 + 23 + 24 + 25 = 4 + 8 +16 + 32.

Сумма X (/ + 1) • У = 2 • З1 + 3 • З2 + 4 • З3 = 6 + 27 + 108.

/=i

41

ДЕНЬГИ И ИНФЛЯЦИЯ

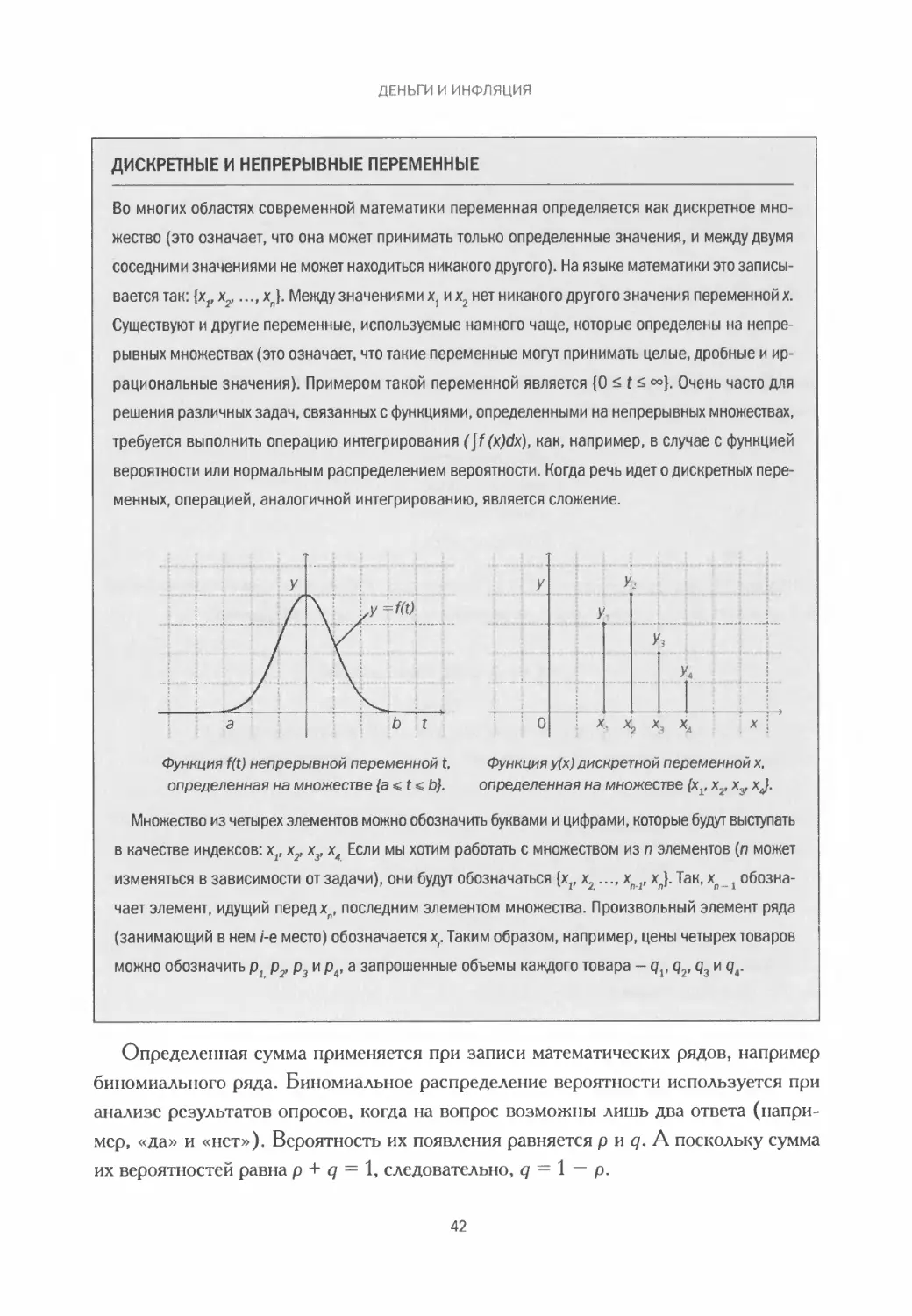

ДИСКРЕТНЫЕ И НЕПРЕРЫВНЫЕ ПЕРЕМЕННЫЕ

Во многих областях современной математики переменная определяется как дискретное мно-

жество (это означает, что она может принимать только определенные значения, и между двумя

соседними значениями не может находиться никакого другого). На языке математики это записы-

вается так: {хг х2,..., хп}. Между значениями Xj и х2 нет никакого другого значения переменной х.

Существуют и другие переменные, используемые намного чаще, которые определены на непре-

рывных множествах (это означает, что такие переменные могут принимать целые, дробные и ир-

рациональные значения). Примером такой переменной является {О < t °°}. Очень часто для

решения различных задач, связанных с функциями, определенными на непрерывных множествах,

требуется выполнить операцию интегрирования (jf (x)dx), как, например, в случае с функцией

вероятности или нормальным распределением вероятности. Когда речь идет о дискретных пере-

менных, операцией, аналогичной интегрированию, является сложение.

Функция f(t) непрерывной переменной t. Функция у(х) дискретной переменной х,

определенная на множестве {a<t< b}. определенная на множестве {х1, х2, х3, xj.

Множество из четырех элементе з можно обозначить буквами и цифрами, которые будут выступать

в качестве индексов: хг х2, х3, х4 Если мы хотим работать с множеством из п элементов (п может

изменяться в зависимости от задачи), они будут обозначаться {хр х2..., хп1, хп}. Так, xn_ t обозна-

чает элемент, идущий перед хп, последним элементом множества. Произвольный элемент ряда

(занимающий в нем /-е место) обозначается х. Таким образом, например, цены четырех товаров

можно обозначить р1 р2, р3 и р4, а запрошенные объемы каждого товара - qv q2, q3 и qt.

Определенная сумма применяется при записи математических рядов, например

биномиального ряда. Биномиальное распределение вероятности используется при

анализе результатов опросов, когда на вопрос возможны лишь два ответа (напри-

мер, «да» и «нет»). Вероятность их появления равняется р и q. А поскольку сумма

их вероятностей равна р + q = 1, следовательно, q = 1 — р.

42

ДЕНЬГИ И ИНФЛЯЦИЯ

Чтобы узнать вероятность того, что будет получено три или менее ответа «да»,

нужно вычислить вероятности следующих событий: ни одного ответа «да», один

ответ «да», два ответа «да» или три ответа «да», то есть Р (0 < k < 3) = Р (0) +

+ Р (1) + Р (2) + Р (3). Эту же формулу можно записать так:

А | 4 | k н-к I 4 I 0 4 f 4 | I 3 I 4 | Э Э f 4 I 4 4 л 3 r 9 9 л *

E , Г Я = L /’ <1 + л \Р<Т + п а \P'4 = Q +4я +6p-q-+4p q.

fefeiA kJ H) J I 1 J \ 2J 13J

Функция, позволяющая вычислить вероятность того, что на п вопросов будет

дано от 0 до k ответов «да», равна сумме вероятностей, последним слагаемым в ко-

торой будет Р (k). Эта же формула записывается в следующем виде:

Р(0) + Р( 1) + Р(2)+... + P(k) = P(O<k< п) =

к

А-=О

. | Н | 9 »-9 . . [ П ] fc-1 I . | Н 1 к О

+L, \р я +-+ , л \р <?+ , /’(?•

\2J {k—1J {kJ

В похожем виде записываются статистические функции, к примеру:

=a-Yy,+b-ti

Эта же формула в виде ряда будет записываться так:

х1+х2+... + хн = д-(у14%} + ... + ун) + Ь-н

xi У, + ^2У2 + - + хпуц = а (у^ + у; +... + у;) + b • (у, + у, +... + у„)

Аналогичный вид имеют статистические формулы:

1 "

п >=1_____________

Х(х, -%)"

43

ДЕНЬГИ И ИНФЛЯЦИЯ

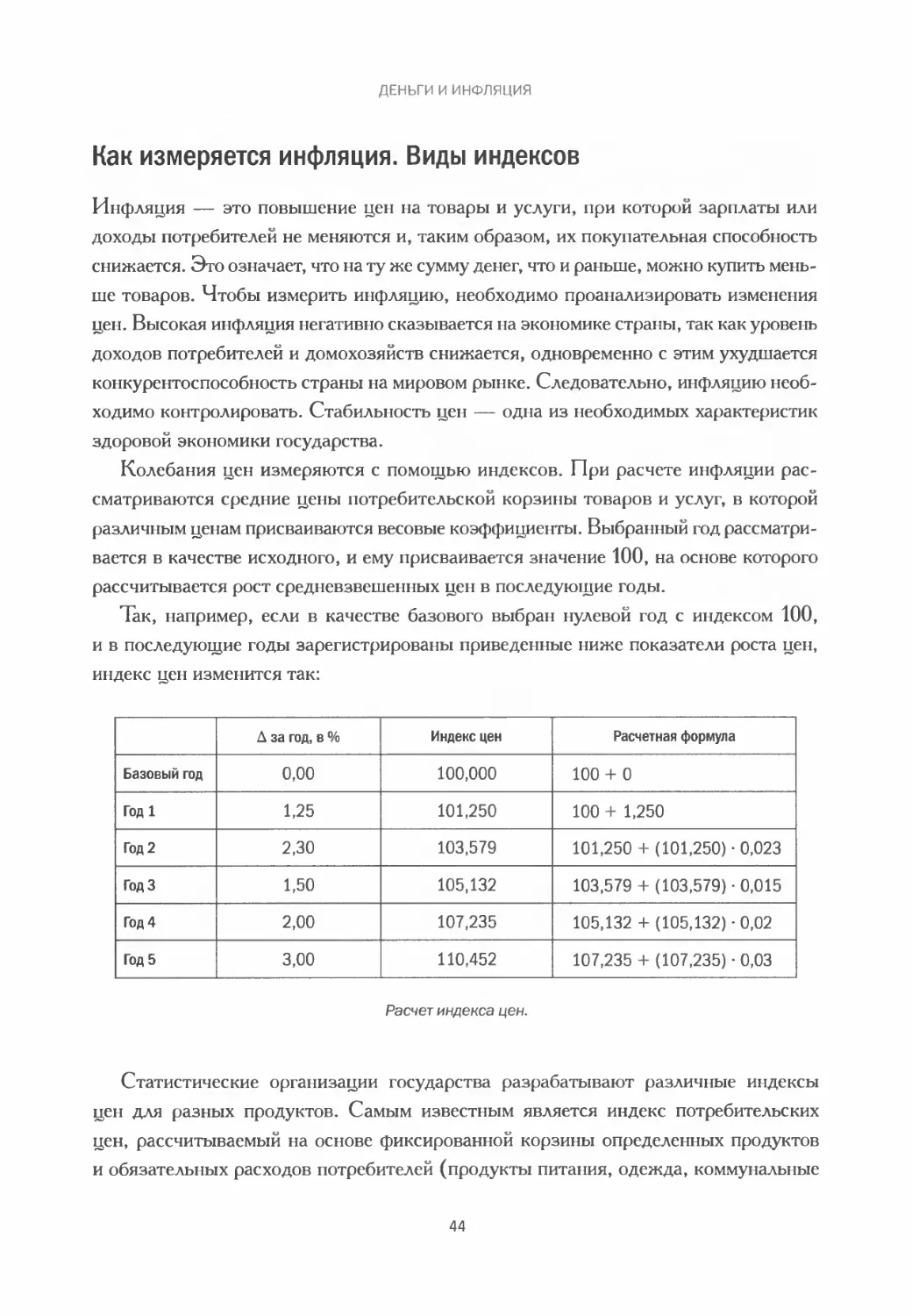

Как измеряется инфляция. Виды индексов

Инфляция — это повышение цен на товары и услуги, при которой зарплаты или

доходы потребителей не меняются и, таким образом, их покупательная способность

снижается. Это означает, что на ту же сумму денег, что и раньше, можно купить мень-

ше товаров. Чтобы измерить инфляцию, необходимо проанализировать изменения

цен. Высокая инфляция негативно сказывается на экономике страны, так как уровень

доходов потребителей и домохозяйств снижается, одновременно с этим ухудшается

конкурентоспособность страны на мировом рынке. Следовательно, инфляцию необ-

ходимо контролировать. Стабильность цен — одна из необходимых характеристик

здоровой экономики государства.

Колебания цен измеряются с помощью индексов. При расчете инфляции рас-

сматриваются средние цены потребительской корзины товаров и услуг, в которой

различным ценам присваиваются весовые коэффициенты. Выбранный год рассматри-

вается в качестве исходного, и ему присваивается значение 100, на основе которого

рассчитывается рост средневзвешенных цен в последующие годы.

Так, например, если в качестве базового выбран нулевой год с индексом 100,

и в последующие годы зарегистрированы приведенные ниже показатели роста цен,

индекс цен изменится так: