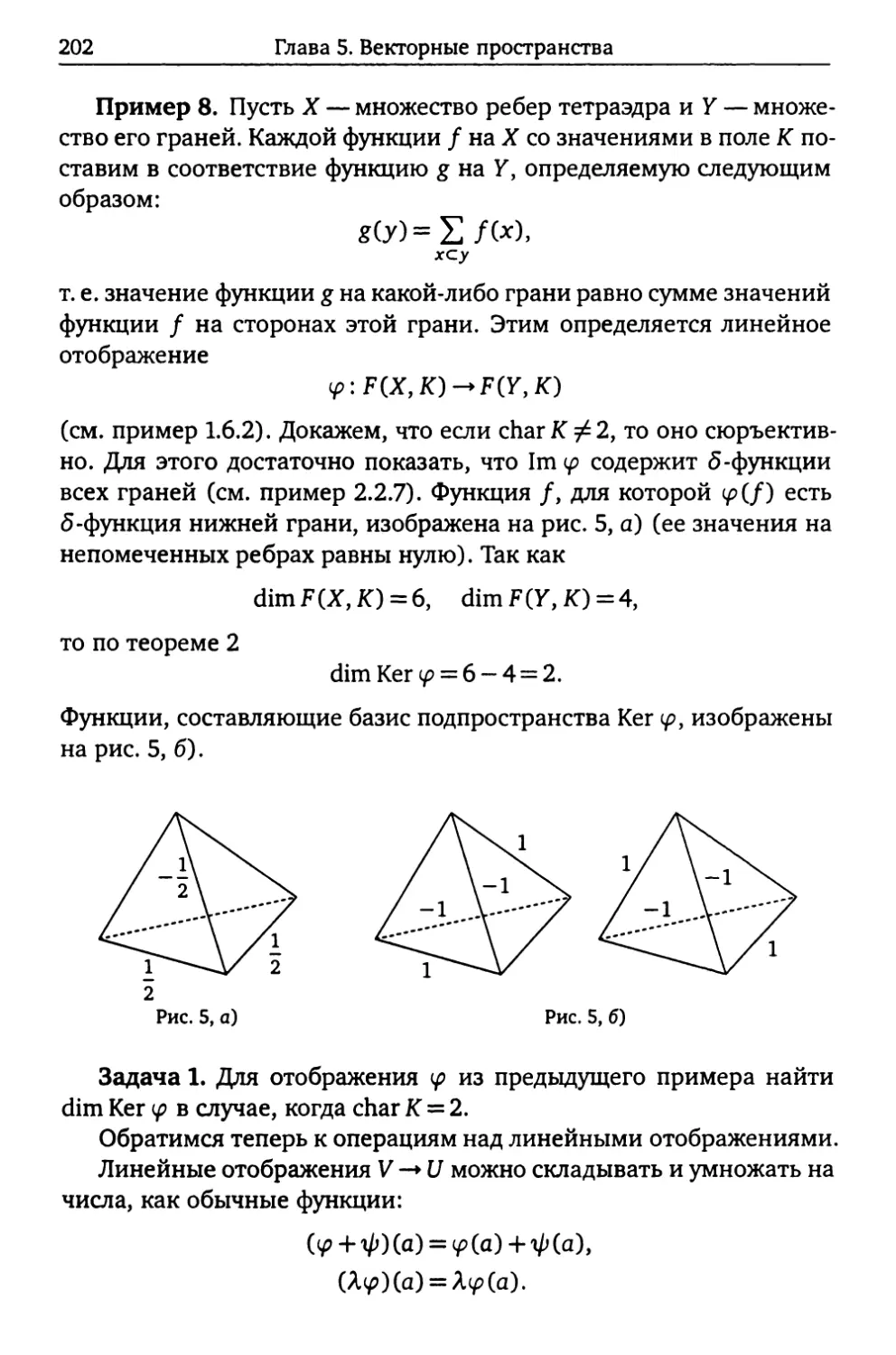

/

Text

Э. Б. Винберг

Курс алгебры

Э.Б.Винберг

КУРС АЛГЕБРЫ

Москва

Издательство МЦНМО

2011

УДК 512

ББК 22.14

В48

Винберг Э. Б.

В48 Курс алгебры. — Новое издание, перераб. и доп. — М.:

МЦНМО, 2011. — 592 с.: ил.

ISBN 978-5-94057-685-3

Книга представляет собой расширенный вариант курса алгебры, читае-

мого в течение трех семестров на математических факультетах. В нее вклю-

чены такие дополнительные разделы, как элементы коммутативной алгеб-

ры (в связи с аффинной алгебраической геометрией), теории Галуа, теории

конечномерных ассоциативных алгебр и теории групп Ли. Это позволяет

использовать книгу не только как учебник по общему курсу алгебры, но

и как пособие для тех, кто желает углубить свои познания в алгебре. Изло-

жение иллюстрируется большим количеством примеров и сопровождается

задачами, часто содержащими дополнительный материал.

Книга предназначена для математиков и физиков — студентов, аспи-

рантов, преподавателей и научных работников.

Предыдущее издание книги вышло в 2002 году в издательстве «Факто-

риал Пресс».

ББК 22.14

ISBN 978-5-94057-685-3

© Винберг Э. Б., 2011.

© МЦНМО, 2011.

Оглавление

Предисловие........................................... 6

Предисловие ко второму изданию........................ 7

Предисловие к третьему изданию........................ 8

Предисловие к четвертому изданию...................... 8

Глава 1. Алгебраические структуры 9

§1. Введение...................................... 9

§ 2. Абелевы группы............................... 12

§ 3. Кольца и поля................................ 17

§ 4. Поле комплексных чисел....................... 22

§ 5. Кольца вычетов............................... 28

§ 6. Векторные пространства....................... 34

§ 7. Алгебры...................................... 38

§ 8. Алгебра матриц............................... 41

Глава 2. Начала линейной алгебры 48

§ 1. Системы линейных уравнений................... 48

§ 2. Базис и размерность векторного пространства . 58

§3. Ранг матрицы................................. 68

§ 4. Определители................................. 74

§ 5. Некоторые приложения определителей........... 88

Глава 3. Начала алгебры многочленов 92

§ 1. Построение и основные свойства алгебры многочленов 92

§ 2. Общие свойства корней многочленов ........... 99

§ 3. Основная теорема алгебры комплексных чисел...106

§ 4. Корни многочленов с вещественными коэффициентами 110

§ 5. Теория делимости в евклидовых кольцах........117

§ 6. Многочлены с рациональными коэффициентами .... 123

§ 7. Многочлены от нескольких переменных..........127

§ 8. Симметрические многочлены....................132

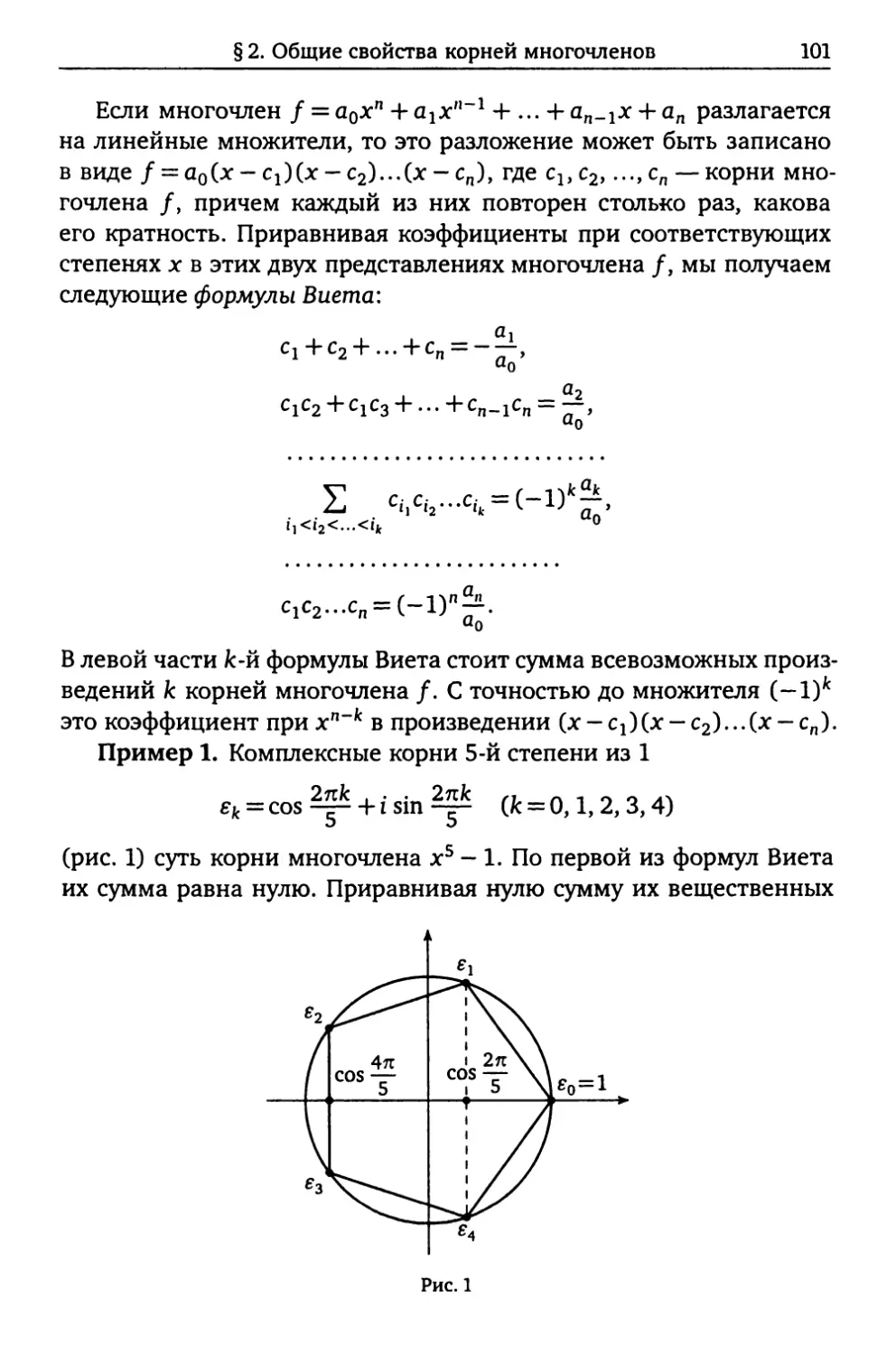

§9. Кубические уравнения.........................140

§ 10. Поле рациональных дробей....................147

Глава 4. Начала теории групп 154

§ 1. Определение и примеры........................154

4

Оглавление

§ 2. Группы в геометрии и физике...................162

§ 3. Циклические группы ...........................166

§ 4. Системы порождающих...........................173

§5. Разбиение на смежные классы...................175

§ 6. Гомоморфизмы..................................183

Глава 5. Векторные пространства 192

§ 1. Подпространства...............................192

§ 2. Линейные отображения..........................197

§3. Сопряженное пространство......................205

§ 4. Билинейные и квадратичные функции.............209

§5. Евклидово пространство........................221

§ 6. Эрмитовы пространства.........................230

Глава 6. Линейные операторы 234

§ 1. Матрица линейного оператора..................234

§ 2. Собственные векторы..........................240

§ 3. Линейные операторы и билинейные функции в евкли-

довом пространстве................................246

§ 4. Жорданова форма..............................258

§ 5. Функции от линейного оператора...............265

Глава 7. Аффинные и проективные пространства 277

§ 1. Аффинные пространства.........................277

§2. Аффинные отображения..........................283

§ 3. Выпуклые множества............................290

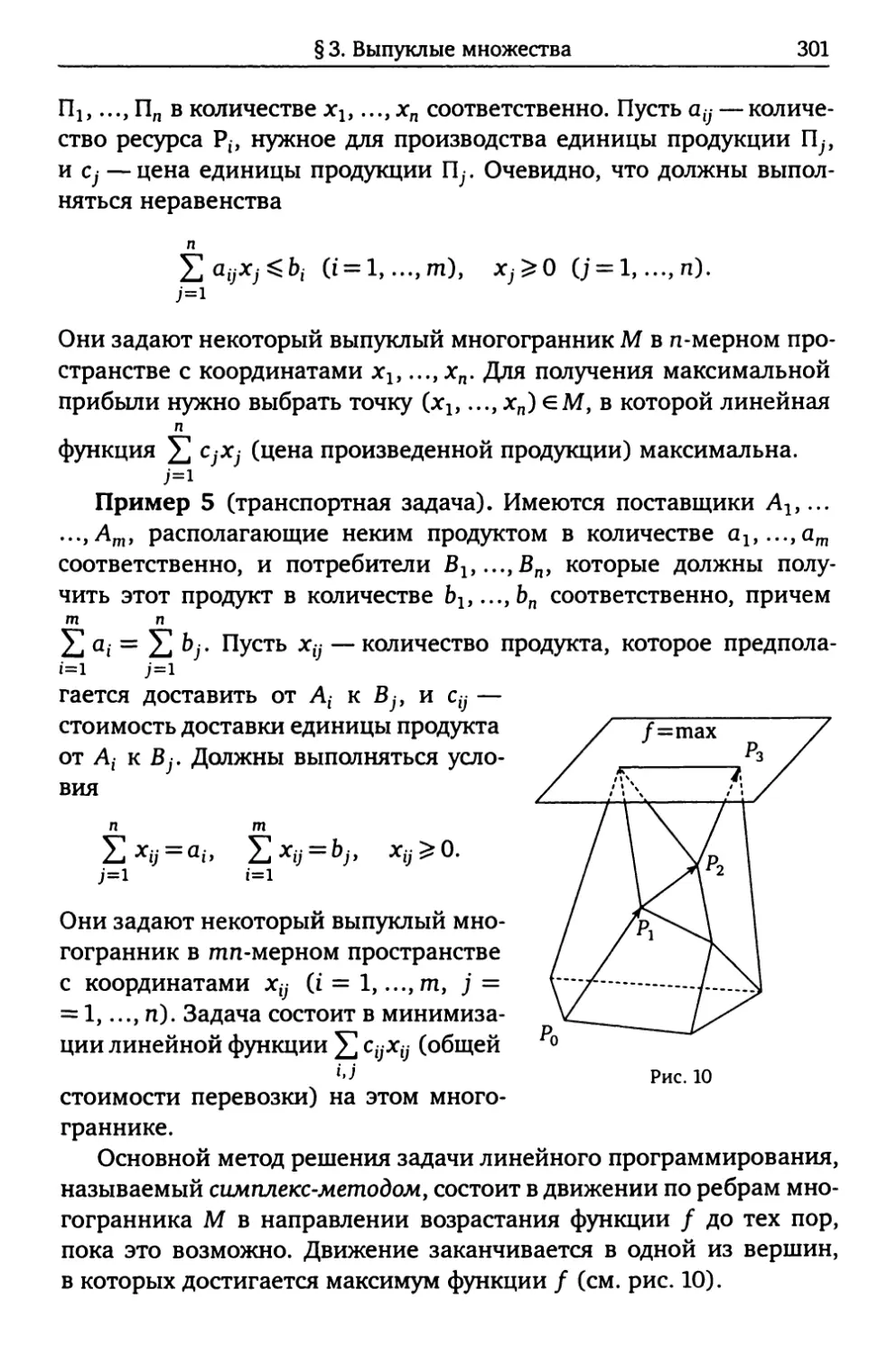

§ 4. Евклидовы аффинные пространства ..............302

§5. Квадрики......................................309

§ 6. Проективные пространства......................323

Глава 8. Тензорная алгебра 338

§ 1. Тензорное произведение векторных пространств .... 338

§ 2. Тензорная алгебра векторного пространства.....346

§3. Симметрическая алгебра........................353

§ 4. Алгебра Грассмана.............................360

Глава 9. Коммутативная алгебра 372

§ 1. Конечно порожденные абелевы группы............372

§ 2. Идеалы и факторкольца ........................386

§ 3. Модули над кольцами главных идеалов...........395

Оглавление

5

§ 4. Нётеровы кольца..............................403

§ 5. Алгебраические расширения....................407

§ 6. Конечно порожденные алгебры и аффинные алгебраи-

ческие многообразия...............................420

§ 7. Разложение на простые множители..............431

Глава 10. Группы 441

§ 1. Прямые и полупрямые произведения.............441

§ 2. Коммутант....................................448

§3. Действия.....................................451

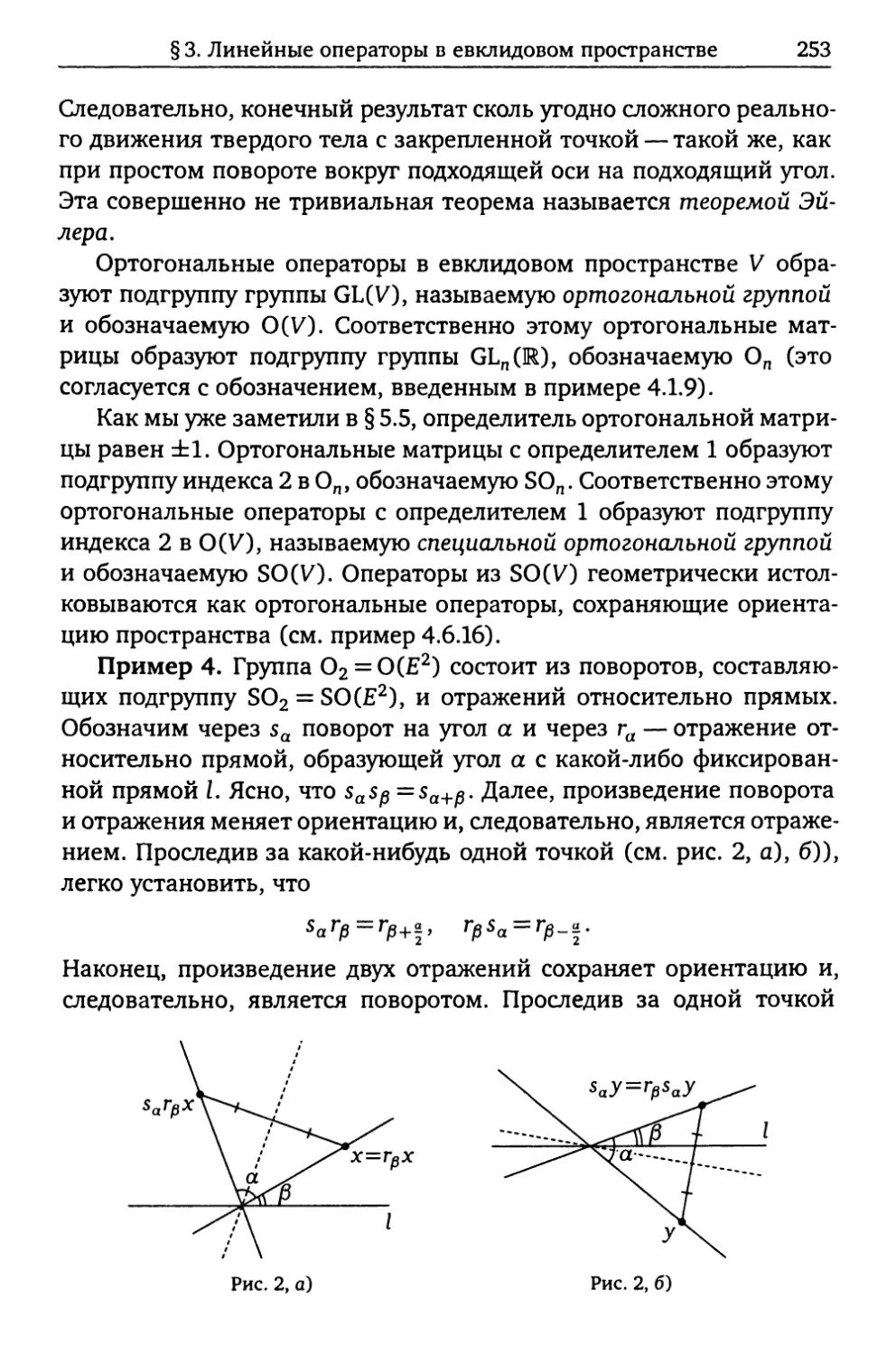

§ 4. Теоремы Силова ..............................458

§ 5. Простые группы...............................461

§ 6. Расширения Галуа.............................465

§ 7. Основная теорема теории Галуа................471

Глава 11. Линейные представления и ассоциативные

алгебры 478

§ 1. Инвариантные подпространства.................478

§ 2. Полная приводимость линейных представлений конеч-

ных и компактных групп............................491

§3. Конечномерные ассоциативные алгебры..........496

§ 4. Линейные представления конечных групп .......504

§ 5. Инварианты...................................516

§ 6. Алгебры с делением...........................523

Глава 12. Группы Ли 537

§ 1. Определение и простейшие свойства групп Ли ..537

§2. Экспоненциальное отображение.................545

§3. Касательная алгебра Ли и присоединенное представ-

ление ............................................549

§ 4. Линейные представления групп Ли..............555

Ответы к задачам.....................................563

Словарь сокращений английских слов, употребляемых в обозна-

чениях ..............................................568

Список литературы....................................570

Указатель обозначений................................572

Предметный указатель.................................575

Предисловие

Поводом для написания настоящего учебника1 послужил двухго-

дичный курс алгебры, прочитанный мною в Математическом колле-

дже Независимого московского университета (НМУ) в 1992—1994 гг.

Энтузиазм слушателей и относительно малое их число позволили

мне читать курс на более высоком уровне, чем это принято на меха-

нико-математическом факультете МГУ (мехмате), и затронуть ряд

тем, не входящих в курс алгебры мехмата. Однако при написании

учебника я использовал свой опыт преподавания на мехмате, и его

окончательный вариант имеет лишь отдаленное сходство с курсом,

прочитанным в НМУ.

По содержанию гл. 1—4 примерно соответствуют курсу алгеб-

ры первого семестра мехмата, а гл. 5—7 и отчасти гл. 92—курсу

линейной алгебры и геометрии второго семестра. Оставшиеся гла-

вы значительно перекрывают курс алгебры третьего семестра. Они

адресованы в первую очередь тем студентам, которые хотят стать

алгебраистами.

Глава 7 посвящена геометрии евклидовых, аффинных и проек-

тивных пространств. Однако ее ни в коей мере нельзя считать пол-

ноценным учебным пособием по геометрии; скорее это алгебраиче-

ский взгляд на геометрию.

В первых четырех главах я постарался сделать изложение на-

столько подробным, насколько это может быть разумно, если иметь

в виду такого читателя, как студент первого семестра мехмата.

(Впрочем, язык множеств и отображений используется с самого

начала без каких-либо объяснений.) Однако затем я начинаю поз-

волять себе опускать некоторые легко восполнимые детали, считая,

что читатель постепенно набирается математической культуры.

В книге почти нет технически сложных доказательств. В соот-

ветствии со своим взглядом на математику я стремился заменять

выкладки и сложные рассуждения идеями. Кому-то это может пока-

заться трудным, но усилия, потраченные на усвоение идей, окупят-

ся возможностью самостоятельно решать задачи, не рассматривае-

мые в учебнике.

Первое издание вышло в 1999 году.

2В настоящем издании — глава 8.

Предисловие

7

Приведенный в конце книги список литературы на русском язы-

ке, которая, на мой взгляд, может быть полезной читателю, без-

условно, далеко не полон и даже до некоторой степени случаен.

Я искренне благодарен всем бывшим и нынешним сотрудникам

кафедры высшей алгебры мехмата, в общении с которыми сложи-

лись мои представления о преподавании алгебры.

Я благодарю редактора учебника Г. М. Цукерман, в результате

тщательной работы которой было обнаружено большое количество

неточностей и опечаток, а также главного редактора издательства

«Факториал» Ю.Н.Торхова, чей энтузиазм и самоотверженность

немало способствовали улучшению качества учебника. Несколько

полезных замечаний сделал А. Д. Свердлов, внимательно прочитав-

ший первые две главы.

Рисунок на переплете, выполненный на компьютере Ф. Э.Вин-

бергом, иллюстрирует гомоморфизм SU2—>SO3 (см. гл. 13г).

О нумерации. Теоремы нумеруются в пределах параграфа. При

ссылке на теорему другого параграфа той же главы первая цифра

означает номер параграфа, при ссылке на теорему другой главы пер-

вая цифра означает номер главы, вторая — номер параграфа. Так,

теорема 2 — это теорема 2 того же параграфа, теорема 3.2 — это

теорема 2 § 3 той же главы, а теорема 6.3.2 — это теорема 2 § 3 гл. 6.

То же относится к параграфам, предложениям, примерам, задачам

и замечаниям. Формулы и рисунки нумеруются в пределах главы.

Э. Б. Винберг

Предисловие ко второму изданию

Настоящее издание довольно существенно отличается от преды-

дущего. Основные сделанные изменения имели целью упростить из-

ложение в техническом и идейном плане. В частности, с этой целью

полностью переписана глава «Тензорная алгебра». Дано изложение

теории абелевых групп, независимое от общей теории модулей над

кольцами главных идеалов и подготавливающее читателя к воспри-

ятию этой общей теории, если он захочет это сделать.

В то же время сделано несколько небольших добавлений. Так,

дано доказательство неприводимости многочлена деления круга на

!В настоящем издании — глава 12.

8

Предисловие

любое число частей; описано приложение теории абелевых групп

к исследованию симметрии кристаллов; добавлены некоторые све-

дения о (тензорных) произведениях и симметрических степенях ли-

нейных представлений групп с примером, иллюстрирующим приме-

нение этих понятий к физике.

Наконец, исправлен ряд опечаток и мелких неточностей, в об-

наружении которых мне помогли И. В. Аржанцев, А. П. Мишина и

А. Д. Свердлов.

Э. Б. Винберг

31 мая 2000 г.

Предисловие к третьему изданию

В настоящем издании упрощены или более подробно изложены

некоторые доказательства, указаны возможные обобщения некото-

рых теорем, добавлены задачи, содержащие существенную допол-

нительную информацию о линейных представлениях групп, увели-

чено число примеров групп Ли, а также исправлены оставшиеся

опечатки и неточности.

Э. Б. Винберг

27 марта 2002 г.

Предисловие к четвертому изданию

В этом издании произведены некоторые дальнейшие упрощения.

С целью облегчить жизнь начинающему читателю аксиоматические

определения поля комплексных чисел и определителей даны лишь

после их конструктивных определений. Понятие линейного отобра-

жения и весь относящийся к нему материал перенесены из гл. 2

в гл. 5. Дано более простое доказательство существования жордано-

ва базиса для нильпотентного линейного оператора.

Кроме того, сделан ряд мелких изменений, в частности, добав-

лено несколько интересных задач. Исправлены все замеченные опе-

чатки и неточности. Я благодарю всех людей, указавших мне на

них, в особенности профессора Скипа Гарибальди из университета

Эмори (США).

Э. Б. Винберг

25 мая 2010 г.

Глава 1

Алгебраические структуры

Когда вы знакомитесь с новыми людьми, вы прежде всего за-

поминаете их имена и внешность. После этого, встречаясь с ними

в разных ситуациях, вы постепенно узнаете их лучше и некоторые

из них, может быть, становятся вашими друзьями.

В первой главе состоится лишь внешнее знакомство читателя

с многими из алгебраических структур, рассматриваемых в этой

книге. Более глубокое их понимание будет приходить в процессе

дальнейшего чтения книги и решения задач.

§ 1. Введение

Если вообще можно четко определить предмет алгебры, то это

изучение алгебраических структур — множеств с определенными

в них операциями. Под операцией в множестве М понимается лю-

бое отображение

МхМ->М,

т. е. правило, по которому из любых двух элементов множества М

получается некоторый элемент этого же множества. Элементами

множества М могут быть как числа, так и объекты другого рода.

Хорошо известными и важными примерами алгебраических

структур являются следующие числовые множества с операциями

сложения и умножения:

N — множество натуральных чисел,

Z — множество всех целых чисел,

Z+ = Nu{0} — множество неотрицательных целых чисел,

Q — множество рациональных чисел,

R— множество всех вещественных (= действительных) чисел,

R+ — множество неотрицательных вещественных чисел.

Подчеркнем, что операции сложения и умножения определены

далеко не на всяком числовом множестве. Например, в множестве

отрицательных чисел не определена операция умножения, так как

10

Глава 1. Алгебраические структуры

произведение двух отрицательных чисел является положительным

числом. В множестве иррациональных чисел не определены ни сло-

жение, ни умножение, так как сумма и произведение двух иррацио-

нальных чисел могут быть рациональными.

Приведем примеры алгебраических структур, состоящих не из

чисел.

Пример 1. Пусть M,N,P — какие-то множества и

— какие-то отображения. Произведением, или композицией, отобра-

жений f и g называется отображение

определяемое формулой

(/g)(a)=/(g(a)) VaeP,

т. е. результат последовательного выполнения сначала отображе-

ния g, а потом /. (Обычно, если это не может привести к недора-

зумению, произведение отображений записывают без какого-либо

специального знака, т. е. пишут просто fg: ср. обозначение In sin х в

анализе.) В частности, при M = N = Р мы получаем таким образом

операцию на множестве всех отображений множества М в себя. Эта

операция дает много важных примеров алгебраических структур,

называемых группами. Так, например, согласно аксиоматике ев-

клидовой геометрии, произведение двух движений плоскости есть

также движение. Рассматривая в множестве всех движений плоско-

сти операцию умножения, мы получаем алгебраическую структуру,

называемую группой движений плоскости.

Пример 2. Множество векторов пространства с операциями сло-

жения и векторного умножения является примером алгебраической

структуры с двумя операциями. Кстати, отметим, что скалярное

умножение векторов не является операцией в определенном выше

смысле, так как его результат не есть элемент того же множества.

Подобные более общие операции также рассматриваются в алгебре,

но мы пока не будем об этом думать.

Все приведенные выше примеры являются естественными в том

смысле, что они были открыты в результате изучения реального ми-

ра и внутреннего развития математики. В принципе можно рассмат-

ривать любые операции в любых множествах. Например, можно

§ 1. Введение

11

рассматривать операцию в множестве ставящую в соответствие

любым двум числам число совпадающих цифр в их десятичной запи-

си. Однако лишь немногие алгебраические структуры представляют

реальный интерес.

Следует уточнить, что алгебраиста интересуют только те свой-

ства алгебраических структур и составляющих их элементов, кото-

рые могут быть выражены в терминах заданных операций. Этот

подход находит свое выражение в понятии изоморфизма.

Определение 1. Пусть М — множество с операцией о, a N —

множество с операцией *. Алгебраические структуры (М, о) и (N, *)

называются изоморфными, если существует такое биективное отоб-

ражение

/: M-+N,

что

/(aob)=/(a)*/(b)

для любых а, bеМ. В этом случае пишут (М, о) (N, *). Само отоб-

ражение f называется изоморфизмом структур (М, о) и (N, *).

Аналогичным образом определяется изоморфизм алгебраиче-

ских структур с двумя или бблыпим числом операций.

Пример 3. Отображение

а^2а

является изоморфизмом множества всех вещественных чисел с опе-

рацией сложения и множества положительных чисел с операцией

умножения, поскольку

2а+ь = 2а2ь.

Вместо основания 2 можно было бы взять любое положительное

основание, отличное от 1. Это показывает, что между изоморфными

алгебраическими структурами может существовать много различ-

ных изоморфизмов.

Пример 4. Пусть V — множество векторов плоскости, а Т — мно-

жество параллельных переносов. Для любого вектора а обозначим

через ta параллельный перенос на вектор а. (Если а = 0, то ta — это

тождественное преобразование.) Легко видеть, что

° ^а+Ь»

где о обозначает умножение (композицию) параллельных перено-

сов, а + обозначает сложение векторов (определяемое по прави-

12

Глава 1. Алгебраические структуры

лу параллелограмма). Следовательно, отображение а—> ta является

изоморфизмом алгебраических структур (V, +) и (Т, о).

Ясно, что если две алгебраические структуры изоморфны, то лю-

бое утверждение, формулируемое только в терминах заданных опе-

раций, будет справедливым в одной из этих структур тогда и только

тогда, когда оно справедливо в другой.

Например, операция о в множестве М называется коммутатив-

ной, если

aob = boa

для любых а,ЬеМ. Если структура (М, о) изоморфна структуре

(N, *) и операция о в множестве М коммутативна, то и операция

* в множестве N коммутативна.

Таким образом, в принципе все равно, какую из изоморфных

друг другу алгебраических структур изучать: все они являются раз-

личными моделями одного и того же объекта. Однако выбор мо-

дели может оказаться небезразличным для фактического решения

какой-либо задачи. Определенная модель может представить для

этого наибольшее удобство. Например, если какая-то модель имеет

геометрический характер, то она позволяет применить геометриче-

ские методы.

§ 2. Абелевы группы

Сложение вещественных чисел обладает следующими свойст-

вами:

СС1) а + b = b + а (коммутативность);

(С2) (а + Ь) + с = а + (Ь + с) (ассоциативность);

(СЗ) а + О = а;

(С4) а + (—а) = 0.

Из этих свойств чисто логическим путем могут быть получены

и другие свойства, например, наличие операции вычитания, обрат-

ной к сложению. Это означает, что для любых а, b уравнение

х + а = Ь

имеет единственное решение. Докажем, что это так. Если с — реше-

ние данного уравнения, т. е. с + а = Ь, то

(с + а) + (—а) = Ь+ (-а).

§ 2. Абелевы группы

13

Пользуясь свойствами (С2)—(С4), получаем

(с + а) + (-а) = с + (а + (-а)) = с + О = с.

Таким образом,

с = Ь + (-а).

Это показывает, что если решение существует, то оно единственно

и равно b -I- (-а). С другой стороны, подстановка х = Ь + (-а) в рас-

сматриваемое уравнение показывает, что b + (-а) действительно

является решением:

(Ь + (-а)) + а = Ь + ((-а) + а) = Ь + (а + (-а)) = Ь + О = Ь.

Умножение вещественных чисел обладает аналогичными свойст-

вами:

(У1) ab = ba (коммутативность);

(У2) (ab)c = a(bc) (ассоциативность);

(УЗ) а1 = а;

(У4) аа-1 = 1 при а/0.

Свойства (У1)—(У4) лишь формой записи отличаются от свойств

(С1)—(С4), с единственной оговоркой, что в (У4) мы предполагаем,

что а / 0, в то время как в (С4) никаких ограничений на а нет.

Поэтому приведенный выше вывод из свойств (С1)—(С4) наличия

операции вычитания, будучи переведен на язык умножения, даст

вывод из свойств (У1)—(У4) наличия операции деления, обратной

к умножению. Более точно, таким путем доказывается, что для лю-

бого а / 0 и любого b уравнение ха = b имеет единственное реше-

ние, равное Ьа-1.

Все эти рассуждения приведены здесь не для того, чтобы чита-

тель узнал что-либо новое о вещественных числах, а чтобы подвести

его к важной для алгебры идее. Эта идея есть аксиоматический ме-

тод в алгебре. Он состоит в одновременном изучении целых классов

алгебраических структур, выделяемых теми или иными аксиомами,

представляющими собой какие-то свойства операций в этих струк-

турах. При этом совершенно не важно, как в каждом конкретном

случае эти операции определяются. Коль скоро выполнены аксио-

мы, справедлива и любая теорема, полученная логическим путем из

этих аксиом.

Конечно, лишь немногие системы аксиом действительно инте-

ресны. Невозможно придумать «из головы» такую систему аксиом,

14

Глава 1. Алгебраические структуры

которая привела бы к содержательной теории. Все системы акси-

ом, рассматриваемые в современной алгебре, имеют длительную

историю и являются результатом анализа алгебраических структур,

возникших естественным путем. Таковы системы аксиом группы,

кольца, поля, векторного пространства и другие, с которыми чита-

тель познакомится в этом курсе.

Свойства (С1)—(С4), а также (У1)—(У4) являются по сути дела

системой аксиом абелевой группы. Перед тем как привести точные

формулировки этих аксиом, скажем несколько слов о терминоло-

гии. Названия и обозначения операций в алгебраических структу-

рах не имеют принципиального значения, однако чаще всего они

называются сложением или умножением и обозначаются соответ-

ствующим образом. Это позволяет использовать разработанную тер-

минологию и систему обозначений, относящиеся к операциям над

вещественными числами, а также вызывает полезные ассоциации.

Приведем вначале определение абелевой группы, использующее

язык сложения.

Определение 1. (Аддитивной) абелевой группой называют мно-

жество А с операцией сложения, обладающей следующими свойст-

вами:

1) а + b = b + а для любых a, b G А (коммутативность);

2) (а + Ь) + с = а + (Ь + с) для любых a, b, с G А (ассоциатив-

ность);

3) в А существует такой элемент 0 (нуль), что а + 0 = а для любо-

го a G А;

4) для любого элемента ае А существует такой элемент — a G А

(противоположный элемент), что а + (-а) = 0.

Выведем некоторые простейшие следствия из этих аксиом.

1) Нуль единствен. В самом деле, пусть и 02 —два нуля. Тогда

0} — 01 4- 02 = 02.

2) Противоположный элемент единствен. В самом деле, пусть

(—a)i и (-а)2—два элемента, противоположных а. Тогда

(-а) 1 = (—а)1 + (а + (~а)2) = ((-а) г + а) + (-а)2 = (-а)2.

3) Для любых а, b уравнение х + а = b имеет единственное реше-

ние, равное Ь + (—а). Доказательство см. выше. Это решение назы-

вается разностью элементов b и а и обозначается Ь —а.

§ 2. Абелевы группы

15

Из свойства ассоциативности нетрудно вывести (попробуйте сде-

лать это), что сумма произвольного числа (а не только трех) эле-

ментов не зависит от расстановки скобок. Пользуясь этим, скобки

обычно вообще опускают.

Пример 1. Числовые множества Z, Q, R являются абелевыми

группами относительно обычной операции сложения.

Пример 2. Множество векторов (плоскости или пространства)

является абелевой группой относительно обычного сложения векто-

ров.

Пример 3. Последовательность из п чисел назовем строкой дли-

ны п. Множество всех строк длины и, составленных из веществен-

ных чисел, обозначим через Rn. Определим сложение строк по пра-

вилу

(а!,а2, ...,an) + (bi,b2, •••> Ьп) = (ai + ЬЬ а2 + Ь2, ...,ап + Ьп).

Очевидно, что множество является абелевой группой относитель-

но этой операции. Ее нулем служит нулевая строка

0 = (0, 0,..., 0).

Пример 4. Множество всех функций, определенных на задан-

ном подмножестве числовой прямой, является абелевой группой

относительно обычного сложения функций.

Приведем теперь определение абелевой группы, использующее

язык умножения.

Определение Iх. (Мультипликативной) абелевой группой назы-

вают множество А с операцией умножения, обладающей следующи-

ми свойствами:

1) ab = Ьа для любых а, b G А (коммутативность);

2) (ab)c = a(bc) для любых а, Ь, се А (ассоциативность);

3) в А существует такой элемент е (единица), что ае = а для лю-

бого ае А;

4) для любого элемента a G А существует такой элемент а'1 е А

(обратный элемент), что аа-1 =е.

Единица мультипликативной абелевой группы иногда обознача-

ется символом 1.

Простейшие следствия аксиом абелевой группы, полученные вы-

ше на аддитивном языке, на мультипликативном языке выглядят

следующим образом.

1) Единица единственна.

16

Глава 1. Алгебраические структуры

2) Обратный элемент единствен.

3) Для любых а, b уравнение ха = b имеет единственное реше-

ние, равное Ьа"1. Оно называется частным от деления b на а (или

отношением элементов b и а) и обозначается - (или Ь/а).

Пример 5. Числовые множества Q* = Q\ {0} и R* = R\ {0} явля-

ются абелевыми группами относительно обычной операции умно-

жения.

В дальнейшем мы познакомимся с общим понятием группы (не

обязательно абелевой), которое не включает требования коммута-

тивности операции.

Читатель, наверное, заметил, что некоторые из рассмотренных

выше абелевых групп содержатся в других, причем операция в «ма-

ленькой» группе определяется так же, как в «большой». Это приво-

дит нас к понятию подгруппы.

Вообще, пусть М — множество с операцией о и N — какое-либо

его подмножество. Говорят, что N замкнуто относительно опера-

ции о, если

a,bGN => aobeN.

В этом случае операция о определена в множестве N и превращает

его в некоторую алгебраическую структуру. Если операция о в М

обладает каким-то свойством, имеющим характер тождественного

соотношения (например, свойством коммутативности или ассоциа-

тивности), то она, очевидно, обладает этим свойством и в N. Одна-

ко другие свойства операции о могут не наследоваться подмноже-

ством N.

Так, подмножество аддитивной абелевой группы, замкнутое

относительно сложения, не обязано быть абелевой группой, так

как оно может не содержать нуля или элемента, противополож-

ного какому-либо его элементу. Например, подмножество за-

мкнуто относительно сложения в абелевой группе Z, но не явля-

ется абелевой группой (и вообще группой), так как не содержит

противоположного элемента ни к одному своему элементу, кроме

нуля.

Определение 2. Подмножество В аддитивной абелевой груп-

пы А называется подгруппой, если

1) В замкнуто относительно сложения;

2) аеВ => -аеВ;

3) 0GB.

§ 3. Кольца и поля

17

Замечание 1. Легко видеть, что если В непусто, то из первых

двух условий вытекает третье. Поэтому третье условие может быть

заменено условием непустоты.

Очевидно, что всякая подгруппа аддитивной абелевой группы

сама является абелевой группой относительно той же операции.

Пример 6. В аддитивной группе R имеется следующая цепочка

подгрупп:

ZcQcR.

Пример 7. В аддитивной группе векторов пространства множе-

ство векторов, параллельных заданной плоскости или прямой, явля-

ется подгруппой.

В любой аддитивной абелевой группе имеются две «тривиаль-

ные» подгруппы: вся группа и подгруппа, состоящая только из нуля.

Задача 1. Доказать, что всякая подгруппа группы Z имеет вид

nZ, где neZ+ (решение этой задачи можно найти в §4.3).

Приведем мультипликативный вариант предыдущего опреде-

ления.

Определение 2. Подмножество В мультипликативной абелевой

группы А называется подгруппой, если

1) В замкнуто относительно умножения;

2) аеВ => а"1 GB;

3) ееВ.

Пример 8. В группе R* имеется следующая цепочка подгрупп:

{±1}cQ*cR*.

§ 3. Кольца и поля

В отличие от групп кольца и поля — это алгебраические структу-

ры с двумя операциями, называемыми обычно сложением и умно-

жением. Их аксиомы, как и аксиомы абелевой группы, подсказаны

свойствами операций над вещественными числами. При этом ак-

сиомы кольца — это разумный минимум требований относительно

свойств операций, позволяющий охватить и другие важные приме-

ры алгебраических структур, из которых мы пока можем привести

только уже упоминавшееся множество векторов пространства с опе-

рациями сложения и векторного умножения.

18 Глава 1. Алгебраические структуры

Определение 1. Кольцом называется множество К с операци-

ями сложения и умножения, обладающими следующими свойст-

вами:

1) относительно сложения К есть абелева группа (называемая

аддитивной группой кольца К)',

2) а(Ь + с) = ab + ас и (а + Ь)с = ас + Ьс для любых а, Ь, с е К

(дистрибутивностьумножения относительно сложения).

Выведем некоторые следствия аксиом кольца, не входящие в чис-

ло следствий аксиом аддитивной абелевой группы, перечисленных

в §2.

1) аО = Оа = О для любого a G К. В самом деле, пусть аО = Ь. Тогда

b + b = аО + аО = а (0 + 0) = аО = Ь,

откуда

b = b-b = O.

Аналогично доказывается, что Оа = 0.

2) a(-b) = (-a)b = -ab для любых a, be К. В самом деле,

ab + a(—b) = a(b + (-b)) = а0 = 0

и, аналогично, ab + (-a)b = O.

3) a(b - с) — ab - ас и (а - Ь)с = ас -Ьс для любых a, b, с G К.

В самом деле,

а(Ь - с) + ас = а(Ь - с + с) = ab

и, аналогично, (а — b)c + Ьс = ас.

Кольцо К называется коммутативным, если умножение в нем

коммутативно, т. е.

ab = ba Уа,Ь,

и ассоциативным, если умножение в нем ассоциативно, т. е.

(ab)c = a(bc) Va, b, с.

Элемент 1 кольца называется единицей, если

al = la = a Va.

§ 3. Кольца и поля

19

Так же, как в случае мультипликативной абелевой группы, доказыва-

ется, что в кольце не может быть двух различных единиц (но может

не быть ни одной).

Замечание 1. Если 1 = 0, то для любого а имеем

а = а1 = а0 = 0,

т. е. кольцо состоит из одного нуля. Таким образом, если кольцо

содержит более одного элемента, то 1 / 0.

Замечание 2. При наличии коммутативности из двух тождеств

дистрибутивности, входящих в определение кольца, можно оста-

вить лишь одно. Аналогичное замечание относится к определению

единицы.

Пример 1. Числовые множества Z, Q, R являются коммутатив-

ными ассоциативными кольцами с единицей относительно обыч-

ных операций сложения и умножения.

Пример 2. Множество 2Z четных чисел является коммутатив-

ным ассоциативным кольцом без единицы.

Пример 3. Множество всех функций, определенных на задан-

ном подмножестве числовой прямой, является коммутативным ас-

социативным кольцом с единицей относительно обычных операций

сложения и умножения функций.

Пример 4. Множество векторов пространства с операциями сло-

жения и векторного умножения является некоммутативным и неас-

социативным кольцом. Однако в нем выполняются следующие тож-

дества, которые в некотором смысле заменяют коммутативность

и ассоциативность:

a xb + b х а = 0 (антикоммутативность),

(a xb) хс + (Ьхс) хаЧ-(сха) xb = 0 (тождество Якоби).

Антикоммутативность очевидна в силу определения векторного ум-

ножения. По поводу проверки тождества Якоби см. пример 7.5.

Задача 1. Пусть X — какое-либо множество и 2х — множество

всех его подмножеств. Доказать, что 2х — кольцо относительно опе-

раций симметрической разности

MAN = (M\N)U(N\M)

и пересечения, взятых в качестве сложения и умножения соответ-

ственно. Доказать, что это кольцо коммутативно, ассоциативно и об-

ладает единицей.

20

Глава 1. Алгебраические структуры

Элемент а 1 кольца с единицей называется обратным к элемен-

ту а, если

аа-1 =а“1а = 1.

(В коммутативном кольце достаточно требовать, чтобы аа"1 = 1.)

Так же, как в случае мультипликативной абелевой группы, доказы-

вается, что в ассоциативном кольце с единицей никакой элемент

не может иметь двух различных обратных элементов (но может не

иметь ни одного). Элемент, имеющий обратный, называется обра-

тимым.

Определение 2. Полем называется коммутативное ассоциатив-

ное кольцо с единицей, в котором всякий ненулевой элемент обра-

тим.

Замечание 3. Кольцо, состоящее из одного нуля, не считается

полем.

Примерами полей служат поле рациональных чисел Q и поле ве-

щественных чисел R. Кольцо Z не является полем: в нем обратимы

только ±1.

Задача 2. Доказать, что существует поле, состоящее из двух эле-

ментов. (Очевидно, что один из этих элементов должен быть нулем

поля, а другой — его единицей.)

Любое поле обладает следующим важным свойством:

ab = 0 => а = 0илиЬ = 0.

В самом деле, если а # 0, то, умножая обе части равенства ab = 0 на

а-1, получаем Ь = 0.

Существуют и другие кольца, обладающие этим свойством, на-

пример, кольцо Z. Они называются кольцами без делителей нуля.

В кольце без делителей нуля возможно сокращение:

{ас = Ьс (или ca = cb) и с/0} => а = Ь.

В самом деле, равенство ас = Ьс может быть переписано в виде

(а-Ь)с = О, откуда при с/0 получаем а-Ь = О, т. е. а = Ь.

Приведем пример коммутативного ассоциативного кольца с де-

лителями нуля.

Пример 5. В кольце функций на подмножестве X числовой пря-

мой (см. пример 3) есть делители нуля, если только X содержит

более одной точки. В самом деле, разобьем X на два непустых под-

§ 3. Кольца и поля

21

множества Х} и Х2 н положим при i = 1, 2

пРихех<>

Jl (0 прих^Х,.

Тогда /1, f2 / 0, но Л /2 = 0.

Отсутствие делителей нуля в поле означает, что произведение

любых двух ненулевых элементов также является ненулевым эле-

ментом. Ненулевые элементы поля К образуют абелеву группу отно-

сительно умножения. Она называется мультипликативной группой

поля К и обозначается через К*.

Аналогично понятию подгруппы абелевой группы вводится по-

нятие подкольца.

Определение 3. Подмножество L кольца К называется подколь-

цом, если

1) L является подгруппой аддитивной группы кольца К;

2) L замкнуто относительно умножения.

Очевидно, что всякое подкольцо само является кольцом относи-

тельно тех же операций. При этом оно наследует такие свойства,

как коммутативность и ассоциативность.

Пример 6. Цепочка подгрупп аддитивной группы R, приведен-

ная в примере 1, является в то же время цепочкой подколец.

Пример 7. При любом п G множество nZ является подколь-

цом кольца Z. (Ср. задачу 2.1.)

Задача 3. Доказать, что все конечные подмножества множе-

ства X образуют подкольцо кольца 2х из задачи 1.

Определение 4. Подмножество L поля К называется подполем,

если

1) L является подкольцом кольца К;

2) aGL,a^0 => a-1GL;

3) 1GL.

Очевидно, что всякое подполе является полем относительно тех

же операций.

Пример 8. Поле Q является подполем поля R.

Задача 4. Доказать, что подмножество L поля К является подпо-

лем тогда и только тогда, когда

1)1 замкнуто относительно вычитания и деления;

2) 1э0,1.

Задача 5. Доказать, что поле Q не имеет нетривиальных (т. е.

отличных от него самого) подполей.

22

Глава 1. Алгебраические структуры

§ 4. Поле комплексных чисел

Подобно тому как невозможность деления в кольце целых чисел

приводит к необходимости расширить его до поля рациональных чи-

сел, невозможность извлечения квадратных корней из отрицатель-

ных чисел в поле вещественных чисел приводит к необходимости

расширить его до большего поля, называемого полем комплексных

чисел.

Для того чтобы прийти к определению комплексных чисел есте-

ственным путем, проведем вначале некоторый анализ. А именно,

предположим, что уже имеется некоторое поле С, содержащее по-

ле R вещественных чисел и некий элемент z, квадрат которого ра-

вен —1, и посмотрим, как оно должно быть устроено.

Наряду с элементом z поле С должно содержать элементы а + bz,

где а и b — любые вещественные числа. Докажем, что все эти эле-

менты различны. Пусть a1+b1i = a2 + b2i) Ьь а2, b2ER. Тогда

-a2 = (b2-b1)i.

Возводя это равенство в квадрат, получаем

(Qi -a2)2 = -(b2-b1)2,

откуда

а1 “ а2 = ^2 — ^1 =

т. е. =а2, Ьг = Ь2, что и требовалось доказать.

Далее, из свойств операций в поле и соотношения z2 = -1 следу-

ет, что

(aJ + bji) + (а2 4- b2z) = (сц 4- а2) 4- (Ьг 4- b2)z, (1)

fai 4- bji)(а2 4-b2i) = (а^ - bxb2) 4- (а;Ь2 4-b^aji. (2)

Это показывает, что подмножество К = {а 4- bi: a, b е R} с С замкну-

то относительно сложения и умножения. Из формулы (1) следует,

что

- (а 4- Ы) = (-а) 4- (- b) i е К, (3)

а из формулы (2) — что

(а 4- bi) (а - Ы) = а2 4- b2 G R

§ 4. Поле комплексных чисел

23

и, значит,

+ + приа2 + Ь2/0. (4)

Следовательно, К — подполе поля С. Так как поле К уже содержит

поле вещественных чисел и квадратный корень из -1 (а значит, и

квадратный корень из любого отрицательного числа), то нам нет

необходимости рассматривать какое-то большее поле, т. е. можно

считать, что С = К.

Предыдущее исследование подсказывает, как можно построить

поле комплексных чисел. Рассмотрим множество С пар (а, Ь), где

а, beR. Определим в нем сложение и умножение по формулам

fai, bi) + (а2, Ь2) = (а 1 + а2, bi + b2>>

(а1э bj)(d2, Ь2) = (а1а2 — ^1^2> а1^2 4" М2)>

подсказанным формулами (1) и (2). Очевидно, что С является абеле-

вой группой относительно сложения (ср. пример 2.3) и что умноже-

ние дистрибутивно относительно сложения и коммутативно. Непо-

средственной выкладкой проверяется ассоциативность умножения:

(fai, bj(a2, b2))(a3, Ь3) = (0^2 - ЬТЬ2, агЬ2 + Ь1а2)(а3, Ь3) =

= (а1а2а3—aib2b3—Ь^з^з-Ь1Ь2Пз, b1a2a34-aib2a3+a1a2b3 — Ьг b2b3) =

= (cii, Ь])(а2а3 — b2b3, a2b3 + b2a3) = (а1? b1)((a2, Ь2)(а3, b3)).

(О том, как можно избежать этих вычислений, см. пример 7.4.) Та-

ким образом, С — коммутативное ассоциативное кольцо.

Так как

(а, Ь)(1,0) = (а, Ь),

то элемент (1,0) —единица кольца С. Формула (4) подсказывает,

как должен выглядеть элемент, обратный к (а, Ь) при а2 + Ь2 0.

И действительно, непосредственная проверка показывает, что

^а’ b) ( а2 + ь2 ’ ~ a2 + b2 ) = С1’ °) •

Следовательно, С — поле.

Далее,

(<21,0) 4- (а2, 0) = (Qi + а2,0),

(а1,0)(а2,0) = (а1а2,0),

24

Глава 1. Алгебраические структуры

т. е. операции над парами вида (а, 0) сводятся к соответствующим

операциям над их первыми компонентами. Условимся отождеств-

лять пару (а, 0) с вещественным числом а. Тогда мы можем сказать,

что построенное поле С содержит поле R в качестве подполя.

Положим i = (0,1); тогда

i2 = (-1, 0) = —1,

а + Ы = (а, Ь) при a, b е К.

Таким образом, каждый элемент поля С однозначно представляется

в виде а + bi, где a, b е R.

Построенное поле С и называется полем комплексных чисел.

Представление комплексного числа с е С в виде а 4- bi (a, b е R)

называется его алгебраической формой; при этом число а называ-

ется вещественной частью числа с и обозначается Re с, а число b

называется мнимой частью числа с и обозначается Im с. Комплекс-

ные числа, не являющиеся вещественными, называются мнимыми;

числа вида bi, где beR, называются чисто мнимыми.

Так как при выводе формул (1) и (2) мы использовали только то

свойство элемента i, что i2 = —1, а элемент i' = —i также обладает

этим свойством, то эти формулы остаются верными при замене i

на i'. Это означает, что отображение

с = а + Ы>-*с = а- Ы (а,Ье№),

является изоморфизмом поля С на себя. Оно называется комплекс-

ным сопряжением. Вообще, изоморфизм какой-либо алгебраиче-

ской структуры на себя называется ее автоморфизмом. Таким

образом, комплексное сопряжение с —> с есть автоморфизм поля

комплексных чисел. Очевидно, что с = с.

Вещественные числа характеризуются тем, что они совпадают со

своими сопряженными. Отсюда следует, что для любого с е С числа

с + с и сс вещественны. Более точно, если с = а + bi (a, bGR), то

с + с = 2а, сс = а2 + Ь2. (5)

Комплексные числа можно изображать точками или векторами

на плоскости. А именно, число с = а + bi изображается точкой

или вектором с декартовыми координатами (а, Ь) (рис. 1). Ино-

гда удобнее представление комплексных чисел точками, иногда —

§ 4. Поле комплексных чисел

25

векторами. При векторном представлении сложению комплекс-

ных чисел соответствует обычное сложение векторов по прави-

лу параллелограмма (или эквивалентному ему правилу треуголь-

ника).

Отметим, что разность комплексных чисел с2 и с2 представляется

вектором, соединяющим точки, изображающие и с2 (рис. 2).

Вместо декартовых координат на плоскости иногда бывает удоб-

но использовать полярные. Это приводит к следующим понятиям.

Модулем комплексного числа с = а 4- Ы называется длина векто-

ра, изображающего это число. Модуль числа с обозначается через

|с|. Очевидно, что

|с| = х/а2 + Ь2.

Аргументом комплексного числа называется угол, образуемый

соответствующим вектором с положительным направлением оси

абсцисс. Аргумент определен с точностью до прибавления целого

кратного 2л. Аргумент числа 0 не определен. Аргумент числа с обо-

значается через arg с.

Пусть г и —модуль и аргумент числа с (рис. 3). Очевидно, что

a = rcosi/>, b = rsin(/>,

откуда

c = r(cos ip + i sin </?).

Такое представление комплексного числа называется его тригоно-

метрической формой. Так как тригонометрическая форма данного

комплексного числа определена однозначно с точностью до прибав-

26

Глава 1. Алгебраические структуры

ления к целого кратного 2л, то при гь г2 > О

И (cos </?1 + isin<p1) = r2(cos ip2 + i sin <p2) *=*

<=> {г! = г2, (/?1 = (/?2 + 2лк, keZ}.

Тригонометрическая форма комплексных чисел хорошо приспо-

соблена к таким операциям, как умножение, деление, возведение

в степень и извлечение корня. А именно, из формул для косинуса

и синуса суммы двух углов следует, что

(cos 4- i sin • r2(cos </>2 4- i sin </>2) =

= i\r2(cos(spi + </?2) 4- i sint^i 4- </>2)),

т. e. при умножении комплексных чисел их модули перемножаются,

а аргументы складываются. Отсюда вытекают следующие формулы

для деления и возведения в степень:

^(cos 4-i sin rlr f . , . . , чч

rfcos'cp '-i-isin^ •) = 7(cos(v’1" ^2) +1 Sin((/>1 - ¥>2)),

12 \\Uo y/2 ' I bill *2

[r(cos 4- i sin i/?)]n = rn(cos 4- i sin П(/?) (формула Муавра).

Извлечение корня n-й степени из комплексного числа c=r (cos <р 4-

4-i sin (/?) есть решение уравнения zn = с. Пусть |z| = s, arg г = ф;

тогда sn = г, пф = 4- 2лк (к G Z). Следовательно,

$ = у/г (арифметическое значение корня), ф =

Окончательно получаем

п/-Г ^4-2лк . . у>4-2лк\

г = yr (^cos — --1-1 sin — J.

Одинаковые значения z получаются по

этой формуле тогда и только тогда, когда в ка-

честве к берутся числа, сравнимые по моду-

лю и. Отсюда следует, что при с # 0 уравнение

zn = с имеет ровно п решений, получаемых,

например, при к = 0,1,..., и — 1. В геометри-

ческом изображении эти числа располагают-

ся в вершинах правильного п-угольника с цен-

тром в начале координат (см. рис. 4, где изоб-

ражен случай и = 8).

§ 4. Поле комплексных чисел

27

Вместо того чтобы называть комплексным числом пару вещественных

чисел, как мы делали выше, можно было бы назвать комплексным числом

точку (или вектор) плоскости и соответствующим образом определить опе-

рации сложения и умножения. Существуют и другие способы построения

поля комплексных чисел: см., в частности, примеры 7.4 и 9.2.14. Как «при-

мирить» все эти, казалось бы, различные определения?

Для того чтобы лучше понять, что такое поле комплексных чисел, нужно

прежде подумать над тем, что такое поле вещественных чисел. Строгое

построение поля вещественных чисел обычно приводится в курсе анализа.

Мы не будем входить в его детали. Однако заметим, что имеется несколь-

ко определений вещественных чисел: как бесконечных десятичных дробей,

как сечений Дедекинда множества рациональных чисел и т. д. Формально

говоря, при этом получаются различные поля. Какое из них является «на-

стоящим» полем вещественных чисел? Ответ на этот вопрос состоит в том,

что все они изоморфны и их следует рассматривать просто как различные

модели одного и того же объекта, называемого полем вещественных чисел.

Наиболее удовлетворительным в подобной ситуации всегда является ак-

сиоматический подход, при котором сначала формулируются в виде аксиом

свойства, которыми должен обладать искомый объект, а затем доказывает-

ся, что этими свойствами он определяется однозначно с точностью до изо-

морфизма, и с помощью какой-либо конструкции доказывается его суще-

ствование. В случае поля вещественных чисел такими аксиомами (помимо

аксиом поля) могут быть аксиомы порядка, аксиома Архимеда и аксиома

непрерывности.

Замечание 1. Нетрудно доказать, что любые две модели поля вещест-

венных чисел не просто изоморфны, но между ними имеется единственный

изоморфизм. (Доказательство сводится к доказательству того, что всякий

изоморфизм поля R на себя тождествен, и основано на соображении, что

неотрицательные числа при любом изоморфизме должны переходить в

неотрицательные, так как они и только они являются квадратами в поле R.)

Это означает, что каждый элемент поля R имеет свою индивидуальность,

т. е. в любой модели могут быть идентифицированы числа 10, л/2, я и т. д.

Дадим теперь аксиоматическое определение поля комплексных чисел.

Определение 1. Полем комплексных чисел называется всякое поле С,

обладающее следующими свойствами:

1) оно содержит в качестве подполя поле R вещественных чисел;

2) оно содержит такой элемент i, что i2 = -1;

3) оно минимально среди полей с этими свойствами, т. е. если К с С —

какое-либо подполе, содержащее R и i, то К = С.

Замечание 2. Из равенства х2 +1 = (х - 0 (х + i) следует, что уравнение

х2 = -1 имеет в С ровно 2 решения: i и -I. Если какое-либо подполе содер-

жит одно из этих решений, то оно содержит и другое.

28

Глава 1. Алгебраические структуры

Построенное выше поле С обладает этими свойствами. Если теперь

С' —другое поле комплексных чисел и i' еС' — такой элемент, что (Г)2 = -1,

то, поскольку формулы (1) и (2) остаются справедливыми при замене i на

Г, отображение

/:С->С', a + bi^a + bi' (a,bGR),

является изоморфизмом поля С на поле С'.

Таким образом, поле С, удовлетворяющее приведенным выше аксио-

мам, существует и единственно с точностью до изоморфизма.

§ 5. Кольца вычетов

Расширения кольца целых чисел приводят к цепочке колец

ZcQcRcC,

в которую, как мы позже увидим, можно вставить и другие звенья

(в том числе и продолжить ее вправо). Кольца вычетов определяют-

ся также на основе целых чисел, но идея их определения совершен-

но иная. Это часто используемый в математике прием «склейки» —

образования фактормножества по отношению эквивалентности.

Пусть М — какое-либо множество. Всякое подмножество R с

с М х М называется отношением на множестве М. Если (a, b) еR,

то говорят, что элементы а и b находятся в отношении R, и пи-

шут aRb.

Приведем примеры отношений.

Пример 1. М — множество людей; aRb, если а знает Ь.

Пример 2. М то же самое; aRb, если а и b знакомы.

Пример 3. М то же самое; aRb, если а и b живут в одном доме.

Пример 4. М = R; aRb, если а Ь.

Пример 5. М — множество окружностей на плоскости; aRb, ес-

ли окружности а и b равны, т. е. переводятся одна в другую движе-

нием.

Отношение R называется отношением эквивалентности, если

оно обладает следующими свойствами:

1) aRa (рефлексивность);

2) aRb => bRa (симметричность);

3) aRb и bRc => aRc (транзитивность).

Из приведенных выше примеров отношений только третье и пя-

тое являются отношениями эквивалентности: первое и четвертое

не симметричны, а второе симметрично, но не транзитивно.

§ 5. Кольца вычетов

29

Отношение эквивалентности обычно записывается как а ~ b или

просто а^Ь.

Пусть R — отношение эквивалентности на множестве М. Для

каждого а е М положим

R(a) = {beM: a^b}.

Из свойств отношений эквивалентности легко выводится, что a G

GR(a) и

R(a)nR(b)/0 => R(a)=R(b).

Таким образом, подмножества R(a) образуют разбиение множества

М, т. е. покрывают его и попарно не пересекаются. Они называются

классами эквивалентности отношения R. Два элемента эквивалент-

ны тогда и только тогда, когда они принадлежат одному классу.

Множество, элементами которого являются классы эквивалент-

ности отношения R, называется фактормножеством множества М

по отношению эквивалентности R и обозначается через М/R. Отоб-

ражение

М—*M/R, a-*R(a),

называется отображением факторизации.

Так, в третьем из приведенных выше примеров классы эквива-

лентности — это множества жильцов одного дома. Фактормноже-

ство можно отождествить с множеством домов; тогда отображение

факторизации — это отображение, ставящее в соответствие каждо-

му человеку дом, в котором он живет. В пятом примере классы

эквивалентности — это множества окружностей одного радиуса,

фактормножество отождествляется с множеством положительных

чисел, а отображение факторизации — это отображение, ставящее

в соответствие каждой окружности ее радиус.

Пусть в множестве М задана некоторая операция (х, у) —>х*у.

Отношение эквивалентности R в множестве М называется согласо-

ванным с операцией *, если

a~az, b~b' => a*b~a,*b/.

В этом случае на фактормножестве М/R также можно определить

операцию * по правилу

R(a)*R(b)=R(a*b). (6)

В словесном выражении это определение выглядит так: чтобы

произвести операцию над какими-либо двумя классами эквива-

30

Глава 1. Алгебраические структуры

лентности, надо выбрать в них произвольных представителей, про-

извести операцию над ними и взять тот класс, в котором будет

лежать получившийся элемент. Тот факт, что этот класс не будет

зависеть от выбора указанных представителей, как раз и обеспе-

чивается согласованностью отношения эквивалентности с опера-

цией.

Очевидно, что все свойства операции в М, имеющие характер

тождества, например коммутативность и ассоциативность, наследу-

ются определенной таким образом операцией в М/R. То же самое

можно сказать о наличии нуля (единицы) и противоположного (об-

ратного) элемента. Более точно, если, скажем, операция в М называ-

ется сложением и в М имеется нулевой элемент 0 относительно этой

операции, то R(0) — нулевой элемент в М/R; если -а — элемент,

противоположный элементу а в М, то Я(-а) — элемент, противопо-

ложный элементу R(a) в M/R.

Приступим теперь к построению колец вычетов. Пусть п — фик-

сированное натуральное число. Рассмотрим в множестве Z целых

чисел следующее отношение сравнимости по модулю п: а сравнимо

с b по модулю п (обозначение: а = b (mod и)), если а — b делится

на п или, что равносильно, если а и Ь дают одинаковые остатки при

делении на и.

Очевидно, что это отношение эквивалентности, причем классы

эквивалентности могут быть занумерованы числами 0,1,..., п — 1

таким образом, что r-й класс состоит из всех целых чисел, дающих

при делении на п остаток г.

Класс эквивалентности, содержащий целое число а, называется

вычетом числа а по модулю п и обозначается через [а]п или просто

через [а], если ясно, какое п имеется в виду.

Фактормножество множества Z по отношению сравнимости по

модулю п обозначается через Zn. Мы можем написать, что

Zn = {[0]n, [1]п,..., [п-!]„},

но следует понимать, что каждый элемент множества Zn можно

обозначать по-разному. Так, элемент [1]п может быть с таким же

успехом обозначен через [2п + 1]п, [-(п - 1)]п ит.д.

Докажем теперь, что отношение сравнимости по модулю п согла-

совано с операциями сложения и умножения в Z. Пусть

а = а' (mod и), b = b' (mod и)

§ 5. Кольца вычетов

31

Тогда

а + Ь = а' + Ь = а' + b' (mod и)

и,аналогично,

ab^a'b^a'b' (mod и).

Таким образом, мы можем определить в множестве Zn операции

сложения и умножения по формулам

[a]n + [b]n = [a + b]n, [a]n[b]n = [ab]n

(справедливым для любых a, beZ). Тем самым Zn превращается

в коммутативное ассоциативное кольцо с единицей. Оно называет-

ся кольцом вычетов по модулю п.

Пример 6. Ниже приведены таблицы сложения и умножения

в кольце Z5. При этом ради простоты квадратные скобки в обозна-

чениях элементов этого кольца опущены.

+ 0 12 3 4 X 0 12 3 4

0 1 2 3 4 0 12 3 4 1 2 3 4 0 2 3 4 0 1 3 4 0 1 2 4 0 12 3 0 1 2 3 4 0 0 0 0 0 0 12 3 4 0 2 4 1 3 0 3 14 2 0 4 3 2 1

Мы видим, в частности, что элементы 2 и 3 взаимно обратны, а эле-

мент 4 обратен сам себе.

Пример 7. Вычислим [2]100 в кольце Z125:

[2]7 = [128] = [3], [2]35 = ([2]7)5 = [З]5 = [243] = [-7],

[2]50 = [2]35 ([2]7)2 [2] = [—7] [3]2 [2] = [-126] = [-1],

[2]100 = ([2]50)2 = [1].

Полученный результат означает, что

2100 = 1 (mod 125).

Учитывая, что 2100 делится на 8, получаем

2100 = 376 (mod 1000),

т. е. десятичная запись числа 2100 оканчивается на 376.

32

Глава 1. Алгебраические структуры

Кольцо Zn обладает всеми свойствами поля, кроме, быть может,

обратимости ненулевых элементов. Очевидно, что Z2 — поле из

двух элементов, о котором шла речь в задаче 3.2. Рассмотрение

приведенной выше таблицы умножения в кольце Z5 показывает, что

Z5 —также поле. С другой стороны, Z4 — не поле, так как элемент

[2] в этом кольце необратим.

Теорема 1. Кольцо Zn является полем тогда и только тогда, ко-

гда п — простое число.

Доказательство. 1) Пусть п составное, т. е. п = kl, где 1 < k, I < п.

Тогда [к]п, [1]п/0, но

[fc]„[Z]„ = [кПп = [п]п = 0.

Таким образом, в кольце Zn имеются делители нуля и, значит, оно

не является полем.

2) Пусть, напротив, п — простое число и [а]п 0, т. е. а не делит-

ся на п. Будем искать элемент, обратный к [а]„, подбором, т. е. умно-

жая [а]п по очереди на все элементы кольца. Получим элементы

[0]п, [а]п, [2а],„ [(п-1)а]п. (7)

Докажем, что все они различны. В самом деле, если [ka]n = [1а]п

(О k < I п — 1), то [(! - к)а]п = 0, т. е. (I — к)а делится на п, что

невозможно, так как ни I - к, ни а на п не делятся. (Здесь мы ис-

пользовали то, что п простое.) Следовательно, в последовательно-

сти элементов (7) встречаются все элементы кольца Zn, в том числе

[1]а это и означает, что элемент [а]„ обратим. □

Задача 1. Доказать, что при любом п элемент [к]п обратим

в кольце Zn тогда и только тогда, когда пик взаимно просты.

В полях вычетов мы встречаемся с новым явлением, не имевшим

места в числовых полях (подполях поля комплексных чисел). А имен-

но, в поле Zn (п простое) выполняется равенство

1Ч-14-... 4-1 = 0. (8)

п

(Конечно, это верно и в кольце Zn при любом п.) Это приводит

к некоторым особенностям алгебраических преобразований в этом

поле, о которых мы скажем ниже.

Пусть, вообще, К — произвольное поле. Наименьшее натураль-

ное п, для которого в поле К выполняется равенство (8), называет-

ся характеристикой этого поля; если такого п не существует, то

§ 5. Кольца вычетов

33

говорят, что К — поле нулевой характеристики. Таким образом,

(п простое) — поле характеристики п, а числовые поля имеют

нулевую характеристику. Характеристика поля К обозначается че-

рез char К.

Если char К = п, то для любого а е К

а 4-а 4-... 4-а = (14-14-... 4-1)а = Оа = 0.

п п

Характеристика поля, если она положительна, всегда является

простым числом. В самом деле, пусть char К = п = kl (1 < к, I < п).

Тогда

1 + 14-... + ! = (! + !+ ... + !)(!+ 1 + ... + 1) = 0

п к I

и, значит, либо 1 + 1 + ... + ! = О, либо 1 +14-... + 1 = 0, что противо-

к i

речит определению характеристики.

Большинство формул элементарной алгебры справедливы в лю-

бом поле, так как при их выводе используются только те свойства

операций сложения и умножения, которые входят в число аксиом

поля или являются их следствием. Особенность полей положитель-

ной характеристики проявляется только в тех формулах, которые

содержат умножение или деление на натуральные числа.

Рассмотрим, например, формулу

(a + b)2 = a2 + 2ab + b2.

Она справедлива в любом поле, если понимать 2аЬ как ab + ab. Од-

нако в поле характеристики 2 она принимает более простой вид

(a + b)2 = a2 + b2.

Более общо, в поле характеристики р справедливо тождество

(a + b)p = ap + bp.

В самом деле, по формуле бинома Ньютона

р

(a + b)p=£ckap-kbk.

к=0 р

Однако при 0 < к < р

к _ р(р — 1)...(р - к +1)

% к\

34

Глава 1. Алгебраические структуры

(число сочетаний из р по к), очевидно, делится на р. Следовательно,

все слагаемые формулы бинома Ньютона, кроме первого и послед-

него, в рассматриваемом случае равны нулю.

Задача 2. Вывести отсюда, что в поле Zp справедливо тождество

ар =а. (Другое доказательство последнего факта, называемого ма-

лой теоремой Ферма, будет дано в § 4.5.)

Хуже обстоит дело, когда приходится делить на натуральное чис-

ло, например, когда мы находим выражение для ab из выписанной

выше формулы квадрата суммы. Для того чтобы придать смысл

этому делению в любом поле, можно рассматривать умножение на

натуральное число к как умножение на элемент 14-14-... 4-1 данно-

к

го поля; тогда деление на к можно понимать как деление на этот

элемент. Однако если к делится на характеристику поля, то этот

элемент равен нулю и деление невозможно.

Так, формула для решения квадратного уравнения, содержащая

деление на 2, применима в указанном смысле в любом поле харак-

теристики / 2, но в поле характеристики 2 она не работает.

Пример 8. Решим квадратное уравнение

х2 + х-1 = 0

в поле Zu. По обычной формуле находим:

_ [-1]± /[5]

Х1-2- [2]

Так как [5] = [16] = [4]2, то можно считать, что -/[5] = [4] (одно из

значений квадратного корня). Следовательно,

Y _ [-U-FE4] _ [3] _ [14] г 1 y _ [-1] - [4] _ [-5] _ [6] г -

1 [2] ” [2] [2] L/J’ 2 [2] [2] [2] LOJ>

§ 6. Векторные пространства

Векторы, рассматриваемые в элементарной геометрии, можно

не только складывать, но и умножать на числа. Анализ свойств этих

двух операций приводит к понятию векторного пространства.

Прежде чем мы дадим определение, необходимо отметить, что

здесь мы выходим за рамки того понимания операции на множе-

стве, которое принималось до сих пор. Умножение вектора на число

§ 6. Векторные пространства

35

не есть операция над двумя элементами одного и того же множе-

ства. Это операция, которая каждой паре (число, вектор) ставит

в соответствие вектор. В общем определении векторного простран-

ства дело обстоит так же, однако вещественные числа заменяются

элементами произвольного (но фиксированного) поля.

Определение 1. Векторным (или линейным) пространством

над полем К называется множество V с операциями сложения и

умножения на элементы поля К, обладающими следующими свой-

ствами:

1) относительно сложения V есть абелева группа;

2) Л(а + Ь) = Ла + ЛЬ для любых Ле К, а, beV;

3) (Л4-м)а = Ла4-ма для любых Л,/ieK, а eV;

4) (Л/2)а = Л(/2а) для любых Л,/хеК, aeV;

5) la = а для любого a eV.

Элементы векторного пространства называются векторами. Эле-

менты поля К, в отличие от векторов, мы будем иногда, допуская

вольность речи, называть числами, даже если К не есть числовое

поле.

Векторы в смысле элементарной геометрии мы будем отныне

называть геометрическими векторами. Операции над ними удовле-

творяют всем аксиомам векторного пространства, что, собственно,

и послужило основой для данного выше определения. Простран-

ство геометрических векторов евклидовой плоскости (соответствен-

но трехмерного евклидова пространства) мы будем обозначать че-

рез Е2 (соответственно через Е3). Подчеркнем, что это векторное

пространство над полем R. Приведем другие важные примеры век-

торных пространств.

Пример 1. Множество Кп строк длины п с элементами из поля К

является векторным пространством над К относительно операций,

определенных формулами

(a!,a2, ...,ап) + (ЬъЬ2,...,Ьп) = (аг+ bna2+ b2, ...,an + bn),

Л(аь а2,..., ап)= (Ла^, Ла2,..., Лап).

Пример 2. Множество F(X, К) всех функций на множестве X со

значениями в поле К является векторным пространством относи-

тельно обычных операций над функциями:

(f + g) (х) =fW+ g(x), (Л/) (х) = Л/(х).

36

Глава 1. Алгебраические структуры

Пример 3. Пусть К — подполе поля L. Тогда L можно рассмат-

ривать как векторное пространство над К, определив умножение

элементов из L на элементы из К просто как умножение в L. В част-

ности, поле С есть в этом смысле векторное пространство над R.

Укажем некоторые следствия аксиом векторного пространства,

не являющиеся следствиями только аксиом абелевой группы. Все

они доказываются аналогично похожим на них следствиям аксиом

кольца (см. §3). Символом 0 обозначается как нуль поля К, так

и нулевой вектор, т. е. нуль аддитивной группы V; читатель увидит,

что это не приводит к путанице.

1) АО = 0 для любого Л G К (здесь 0 — нулевой вектор).

2) Л(-а) = -Ла для любых Ле К, aeV.

3) Л(а - Ь) = Ла - ЛЬ для любых Л е К, а, b е V.

4) Оа = 0 для любого a G V (здесь 0 слева — число, справа — век-

тор).

5) (-1)а = — а для любого а G V.

6) (Л - /л)а = Ла — ца для любых Л, р е К, а е V.

Определение 2. Подмножество U векторного пространства V

называется подпространством, если

1) U является подгруппой аддитивной группы V;

2) aeU => Ла eU для любого Ле К.

Замечание 1. В определении подгруппы требуется, чтобы

aeU => -ае[/.

При наличии условия 2) это свойство выполняется автоматически,

так как -а = (-1)а.

Подпространство векторного пространства само является век-

торным пространством относительно тех же операций.

Пример 4. В пространстве Е3 множество векторов, параллель-

ных заданной плоскости или прямой, является подпространством.

Пример 5. В пространстве F(X, R) всех функций на заданном

промежутке X числовой прямой множество непрерывных функций

является подпространством.

В каждом векторном пространстве V есть два «тривиальных»

подпространства: само пространство V и нулевое подпространство

(состоящее из одного нулевого вектора). Последнее мы будем обо-

значать символом 0.

Определение 3. Векторные пространства V и U над полем К

называются изоморфными, если существует такое биективное отоб-

§ 6. Векторные пространства

37

ражение

V — U,

что

1) ip(a + b) = ц>(а) + ¥>(Ь) для любых a, be V;

2) <р (Ла) = Лу> (а) для любых Л е К, а е V.

Само отображение <р называется при этом изоморфизмом прост-

ранств V и U.

Как мы увидим в § 2.2, описание векторных пространств с точ-

ностью до изоморфизма весьма просто. В частности, все так назы-

ваемые конечномерные векторные пространства, с которыми мы

в основном и будем иметь дело в этом курсе, изоморфны простран-

ствам Кп. Ключевым понятием этой теории является понятие ба-

зиса.

Всякое выражение вида

Л^! 4- Л2а2 4-... 4- Лпап (Л1э Л2,Лп еК)

называется линейной комбинацией векторов аьа2, ...,ап е V. Гово-

рят, что вектор b линейно выражается через векторы а1эа2, ...,ап,

если он равен некоторой их линейной

комбинации.

Определение 4. Система векторов

{е1? е2,..., en} с V называется бази-

сом векторного пространства V, если

каждый вектор а € V единственным

образом линейно выражается через

е1? е2,..., еп. Коэффициенты этого вы-

ражения называются координатами

вектора а в базисе {е^ е2,..., еп}.

Пример 6. Из геометрии известно, что любые два неколлинеар-

ных вектора еь е2 составляют базис пространства Е2 (рис. 5). Анало-

гично любые три некомпланарных вектора составляют базис прост-

ранства Е3.

Пример 7. Единичные строки

ег = (1, 0, ...,0),

е2 = (0,1, ...,0),

еп = (0, 0,..., 1)

38

Глава 1. Алгебраические структуры

составляют базис пространства Кп. Координатами строки а = (аь

а2,..., ап) в этом базисе служат числа аь а2,ап. Конечно, в про-

странстве Кп имеются и другие базисы.

Пример 8. В качестве базиса поля С как векторного пространст-

ва над R (см. пример 3) можно взять {!,£}. Координатами комплекс-

ного числа в этом базисе служат его вещественная и мнимая части.

Предложение 1. Всякое векторное пространство V над полем К,

имеющее базис из п векторов, изоморфно пространству Кп.

Доказательство. Пусть {е1? е2,..., еп}— базис пространства V.

Рассмотрим отображение

ср: V-*Kn,

ставящее в соответствие каждому вектору строку из его координат

в базисе {eb е2,..., еп}. Очевидно, что это биективное отображение.

Далее, если

а = а1е14-а2е2 + ...4-апеп, b = b1e1+b2e2 + ... + bnen,

то

а + b = (a! + bi)еj 4- (а2 4-Ь2)е2 4-... 4- (ап 4- Ьп)еп,

Ла = (Ла)ег 4- (Аа2)е2 4-... 4- (Лап)еп.

Отсюда следует, что — изоморфизм. □

Пример 9. Пространство Е2 (соответственно Е3) изоморфно R2

(соответственно R3).

§ 7. Алгебры

Ввиду крайней простоты своего строения векторные пространст-

ва не интересны сами по себе, но они служат необходимым фоном

для многих алгебраических (и не только алгебраических) теорий.

Так, комбинируя понятия векторного пространства и кольца, мы

приходим к важному понятию алгебры.

Определение 1. Алгеброй над полем К называется множество А

с операциями сложения, умножения и умножения на элементы по-

ля К, обладающими следующими свойствами:

1) относительно сложения и умножения на элементы поля А

есть векторное пространство;

2) относительно сложения и умножения А есть кольцо;

3) (Aa)b = a(Ab) = A(ab) для любых А е К, a, be А.

§ 7. Алгебры

39

Замечание 1. Термин «алгебра», употреблявшийся нами до сих

пор только как название одного из разделов математики, в этом

определении имеет, естественно, другой смысл.

Пример 1. Всякое поле L, содержащее К в качестве подполя,

можно рассматривать как алгебру над К. В частности, поле С есть

алгебра над R.

Пример 2. Пространство Е3 есть алгебра относительно опера-

ции векторного умножения.

Пример 3. Множество F(X, К) функций на множестве X со зна-

чениями в поле К (см. пример 6.2) является алгеброй над К относи-

тельно обычных операций сложения и умножения функций и умно-

жения функции на число. Эта алгебра коммутативна, ассоциативна

и обладает единицей (каковой является функция, тождественно рав-

ная единице).

Задача 1. Доказать, что кольцо 2х из задачи 3.1 превращается

в алгебру над полем Z2, если определить в нем умножение на эле-

менты этого поля по правилам

ОМ = 0, 1М = М VMG2X.

Предположим, что алгебра А обладает базисом {e1? е2,...»еп} как

векторное пространство над К, и пусть

а = а1е1+а2е2 + ... + апеп = ^ сад,

1=1

b = bjCj + Ь2е2 +... + ьпеп = £ /ад

(=1

— два произвольных элемента этой алгебры. Тогда из дистрибутив-

ности умножения относительно сложения и свойства 3) в определе-

нии алгебры следует, что

П П z П х П

ab = 2 а^е.Ь) = S ai( S Ь/е(еу) ) = £ afb/efep.

i=l i=l \j=l ' i,j=l

Это показывает, что умножение в алгебре А полностью определяет-

ся произведениями базисных векторов.

Если умножение базисных векторов коммутативно, т. е.

ViJ,

40

Глава 1. Алгебраические структуры

то и умножение в алгебре А в целом коммутативно. В самом деле,

для любых а, b е А мы тогда в предыдущих обозначениях получаем

ab = £ ciibj (е^) = £ (е^) = Ьа.

ij i,j

Аналогично доказывается, что если умножение базисных векто-

ров ассоциативно, т. е.

(eiej)ek = ei(ejek>) Vi, j,k,

то и умножение в алгебре А в целом ассоциативно.

С другой стороны, если V — какое-то векторное пространство

с базисом {ej, е2,еп} и (j., j = 1,2, ...,п)— произвольные век-

торы этого пространства, то мы можем определить операцию умно-

жения в V по правилу

ab = Xaibjeij

ij

и тем самым превратить V в алгебру. Иначе говоря, если мы не тре-

буем, чтобы умножение обладало какими-нибудь дополнительными

свойствами (например, было коммутативным), таблица умножения

базисных векторов алгебры может быть совершенно произвольной.

Пример 4. Поле С как алгебра над R задается следующей табли-

цей умножения базисных векторов:

X 1 i

1 i 1 z i -1

Это можно принять за определение поля С. Проверка коммутатив-

ности и ассоциативности умножения сводится тогда к тривиальной

проверке коммутативности и ассоциативности умножения элемен-

тов 1 и I.

Пример 5. В ортонормированном (т. е. состоящем из ортого-

нальных единичных векторов) базисе {i,;, к} пространства Е3 таб-

лица векторного умножения выглядит следующим образом:

X i J к

i 0 к -j

j -k 0 i

к j -i 0

§ 8. Алгебра матриц

41

Это умножение антикоммутативно и удовлетворяет тождеству Яко-

би (см. пример 3.4). Последнее тождество достаточно проверить для

базисных векторов, что не составляет труда (проделайте это!).

Пример 6. Алгебра кватернионов Н задается базисом {1, i, j, k}

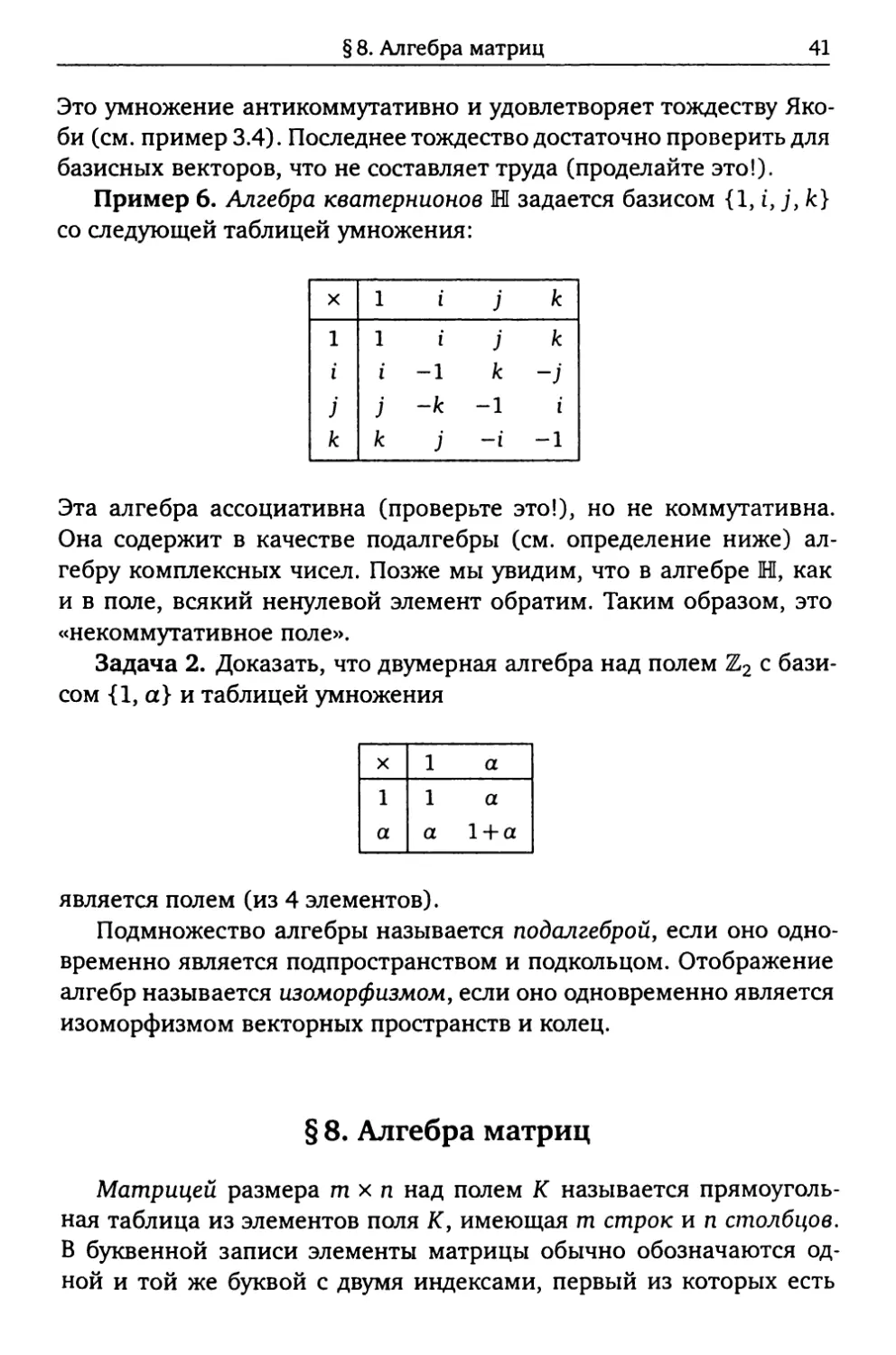

со следующей таблицей умножения:

X 1 i j k

1 1 i j k

i i -1 k -J

J j ~k -1 i

k k j -i -1

Эта алгебра ассоциативна (проверьте это!), но не коммутативна.

Она содержит в качестве подалгебры (см. определение ниже) ал-

гебру комплексных чисел. Позже мы увидим, что в алгебре Н, как

и в поле, всякий ненулевой элемент обратим. Таким образом, это

«некоммутативное поле».

Задача 2. Доказать, что двумерная алгебра над полем Z2 с бази-

сом {1, а} и таблицей умножения

X 1 a

1 a 1 a a 1 + a

является полем (из 4 элементов).

Подмножество алгебры называется подалгеброй, если оно одно-

временно является подпространством и подкольцом. Отображение

алгебр называется изоморфизмом, если оно одновременно является

изоморфизмом векторных пространств и колец.

§ 8. Алгебра матриц

Матрицей размера т х п над полем К называется прямоуголь-

ная таблица из элементов поля К, имеющая т строк и п столбцов.

В буквенной записи элементы матрицы обычно обозначаются од-

ной и той же буквой с двумя индексами, первый из которых есть

42

Глава 1. Алгебраические структуры

номер строки, а второй — номер столбца:

<ав а12 ... ain^

д= а21 а22 ••• а2п

k^nil ^ш2 ••• O-ninJ

Иногда ради краткости мы будем писать просто А = (а^).

Суммой матриц А = (а^) и В = (Д;) одинакового размера называ-

ется матрица

A + B = (aIy + bIj).

Произведением матрицы А = (а^) на элемент AgK называется мат-

рица

ЛА = (Ла1}).

Относительно этих двух операций все матрицы размера т х п обра-

зуют векторное пространство, которое мы будем обозначать Кт*п.

По сути дела оно не отличается от пространства строк Ктп. Специ-

фика матриц проявляется при определении их умножения.

Произведением матрицы А = ) размера т х п и матрицы В =

= (Ьд) размера п х р называется матрица АВ — (clfc) размера т х р,

элементы которой находятся по формулам

cik ~ Zj aijbjk'

J=1

Иными словами, если определить скалярное произведение строки

длины п на столбец высоты п как сумму произведений их соответ-

ственных элементов, то можно сказать, что cik есть скалярное произ-

ведение i-й строки матрицы А на k-й столбец матрицы В. Подчерк-

нем, что произведение двух матриц определено только тогда, когда

их размеры согласованы, а именно, когда число столбцов первой

матрицы равно числу строк второй.

Это определение мотивируется следующим образом. Будем гово-

рить, что переменные ylf ...,ут (принимающие значения в поле К)

линейно выражаются через переменные х1?..., хп, если существуют

такие а^ G К, что

У| = Еа1Л (i = 1,2,т).

7 = 1

§ 8. Алгебра матриц

43

Предположим, что переменные ...,хп, в свою очередь, линейно

выражаются через переменные zlf

р

Xj = Y.bjkzk 0 = 1,2,

к=1

Тогда, подставив эти выражения в предыдущие, мы получим линей-

ные выражения переменных ..., ут через ..., zp:

р

У1=’Е^к (i = l,2,

п

где cik = aijbjk> т-е- матрица С = (clfc) есть произведение матриц

А = (ai}) и В = (bjk) в смысле данного выше определения.

Пример 1.

/2 —

П 0 2Л ( f 1-2+0 0+21 1(-D+0-5+2-1 Л Г4 П

VO -1 3J I * * l”V0-2+(-l)-0+3-l 0-(-1)-4-(—1)-54-3-1у“ 1^3 -27-

Пример 2.

fcosa — sin a\ fcos fl -^nfl\__

y^sina cosaj^sinfl cos fl J “

fees a cos fl - sin a sin fl -cos a sin fl - sin a cos /ЗЛ _

— y^sin a cos fl + cos a sin fl -sin a sin fl + cos a cos fl J ~~

_ fcos(a + fl) -sin(a + fl) \

— y^sinta + fl) cos(a 4- fl) J ’

Умножение матриц ассоциативно в том смысле, что

(АВ)С = А(ВС), (9)

если только размеры матриц А, В, С согласованы таким образом,

что указанные произведения имеют смысл.

В самом деле, пусть

(АВ)С = (иД А(ВС) = (Ц/).

Имеем тогда

Uil S f S O-ijbjk ) ckl ~ S O-ijbjkckl>

к К j 7 ),к

Ц7 = S bjkckl^ ” S O-ijbjkckb

так ЧТО 11ц = Va.

44

Глава 1. Алгебраические структуры

Матрица размера п х п называется квадратной матрицей поряд-

ка п. Квадратная матрица имеет две диагонали. Одна из них, веду-

щая из левого верхнего угла в правый нижний, называется главной

диагональю, или просто диагональю, а другая — побочной диагона-

лью. Квадратная матрица называется диагональной, если все ее эле-

менты, находящееся вне (главной) диагонали, равны нулю. Умноже-

ние на диагональные матрицы выглядит особенно просто:

^01 0 ... О Л ЛЬц Ь12 ••• ь1р^

О а2 ... О b2i Ь22 ••• ь2р

к О 0 ... aj V>ni bn2 ... b,ipJ

a1^12 •••

a2^21 a2^22 ••• a2^2p

\dnbHi anbn2 ••• anbnpj

(каждая строка второй матрицы умножается на соответствующий

диагональный элемент первой матрицы) и, аналогично,

<ап а12 ... а1п

а21 а22 ••• а2п

\O-inl &ni2 ••• O-mnJ

0 ... 0 k Л а11Ь1 а12^2 ••• а1цЬп Л

О Ь2 ... О _ а21Ь2 а22Ь2 ••• ci2nbn

к 0 0 ... bnJ а ,n2b2 ••• ainnbnJ

(каждый столбец первой матрицы умножается на соответствующий

диагональный элемент второй матрицы). Диагональную матрицу

(аг 0 ... 0 k

О а2 ... О

к О 0 ... aj