/

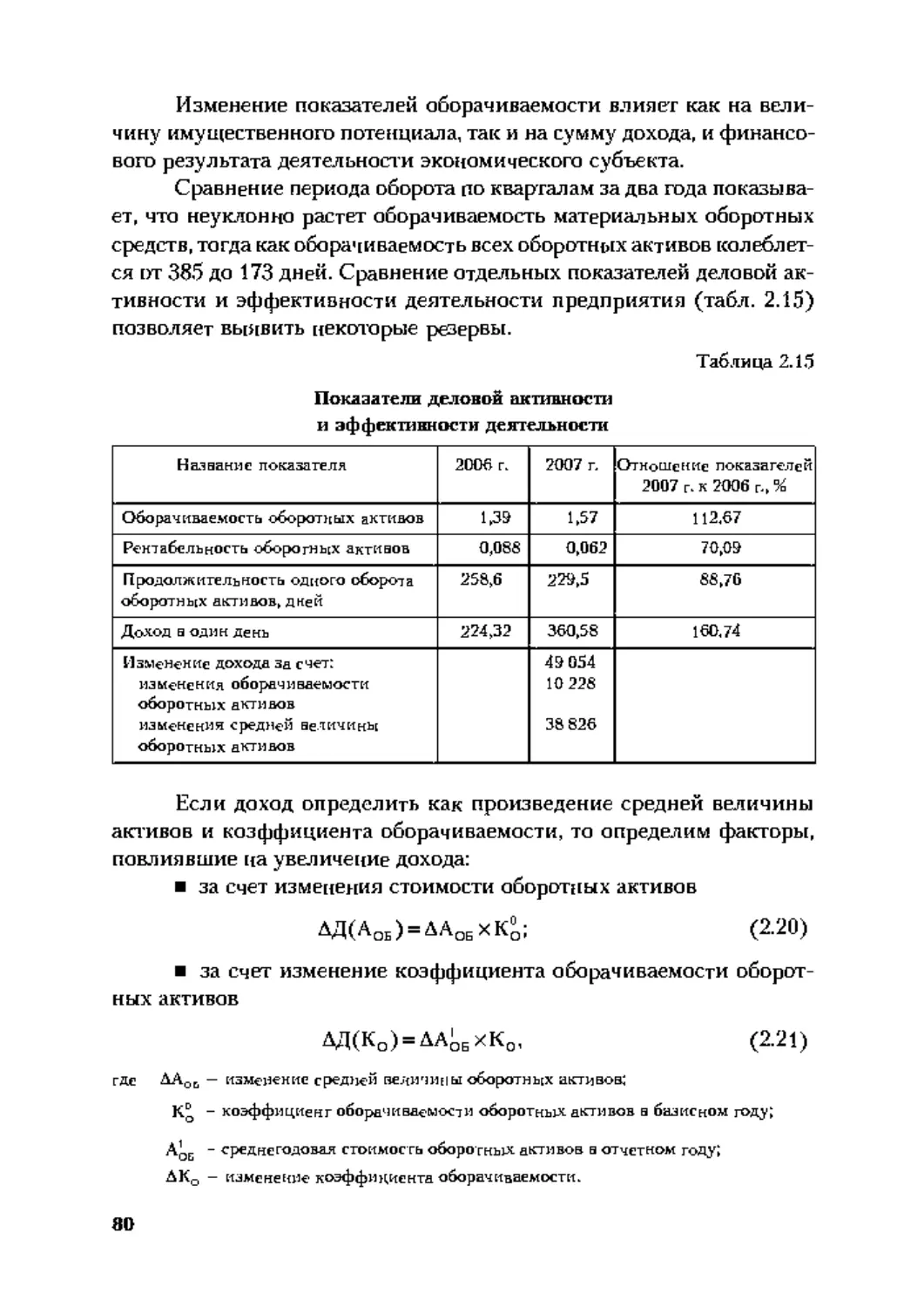

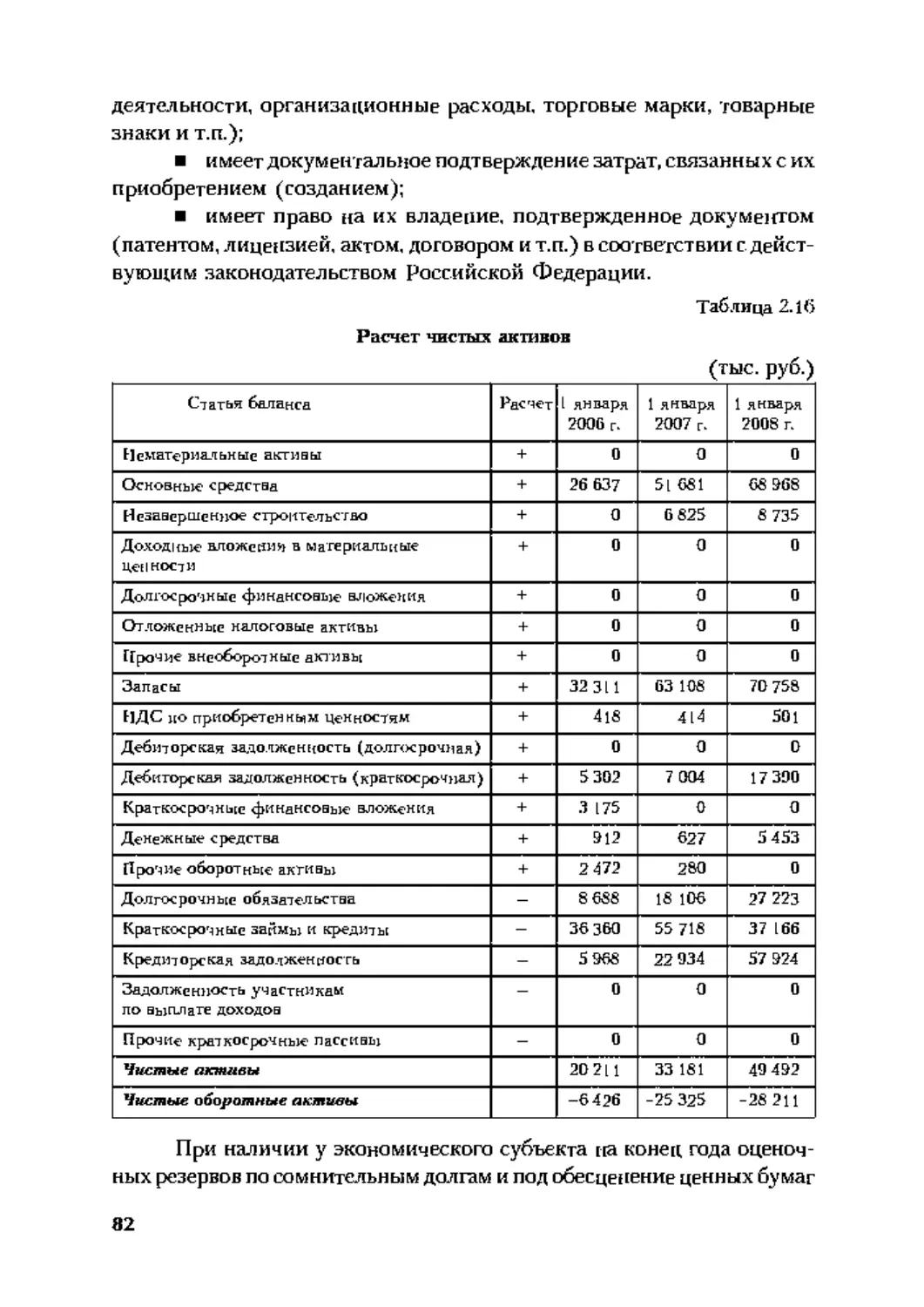

Author: Сосненко Л.С. Свиридова Е.Н. Кивелиус И.Н.

Tags: экономические науки в целом политическая экономия экономический анализ

ISBN: 978-5-390-00059-5

Year: 2009

Text

Л.С. Сосненко, Е.Н. Свиридова, И.Н. Кивелиус

КОМПЛЕКСНЫЙ

ЭКОНОМИЧЕСКИЙ

АНАЛИЗ

ХОЗЯЙСТВЕННОЙ

ДЕЯТЕЛЬНОСТИ

КРАТКИЙ КУРС

Рекомендовано УМО по образованию

в области финансов, учета и мировой экономики

в качестве учебного пособия для студентов,

обучающихся по специальностям

«Бухгалтерский учет, анализ и аудит»,

«финансы и кредир*, «Налоги и налогообложение»

Второе издание, переработанное и дополненное

МОСКВА

2009

Л.С. Сосненко, Е.Н. Свиридова, И.Н. Кивелиус

КОМПЛЕКСНЫЙ

ЭКОНОМИЧЕСКИЙ

АНАЛИЗ

ХОЗЯЙСТВЕННОЙ

ДЕЯТЕЛЬНОСТИ

КРАТКИЙ КУРС

Рекомендовано УМО по образованию

в области финансов, учета и мировой экономики

в качестве учебного пособия для студентов,

обучающихся по специальностям

«Бухгалтерский учет, анализ и аудит»,

«финансы и кредир*, «Налоги и налогообложение»

Второе издание, переработанное и дополненное

МОСКВА

2009

УДК 330(075.8)

ББК б5.053я73

Сбб

Рецензе ты:

М.В. Мельник, проф. кафедры «Экономический анализ и аудит» Финансовой акаде-

мии при Правительстве РФ, д-р экон, наук,

Т.Г. Шешуяова, заведующая кафедрой «Учет, аудит и экономический анализ» Перм-

ского государственного университета, д-р экон, наук, проф..

Т.И. Бухтиярова, руководитель Челябинского филиала Уральского государственно-

го экономического университета, д-р экой. наук, проф.

Сосненко Л.С.

Комплексный экономический анализ хозяйственной деятельности.

Краткий курс : учебное пособие / Л.С. Сосненко, Е.Н. Свиридова,

И.Н. Кивслиус. — 2-е изд., перераб. и доп. — М.: КНОРУС. 2009. — 256 с.

ISBN 978*5*390*00059*5

Представлены теоретические и практические аспекты экономического ана-

лиза. Рассмотренье сущность, виды, предмет, метод ]! задачи экономического ана-

лиза на современном этале, способы поиска внутрихозяйственных резервов, во-

проса] организации анализа на предприятиях. Предложен алгоритм оценки

эконоМ]-] чес ко го потенциала хозяйствующего субъекта и детального анализа

Денежных потоков и оборачиваемости активов. Методика комплексного анализа

важнейших показателей деятельности предприятия представлена в общем виде

Л на конкретном примере туристской фирмы.

Для студентов, аспирантов и преподавателей экономических факультетов

и вузов, а также для руководителей ы

УДК 330(075.8)

ББК 65.053я73

ISBN 978*5*390*00059*5

© Сосненко Л.С., Свиридова Е.Н.,

Кивелиус И.Н., 2009

© ЗАО «МЦФЭР»,2009

© ЗАО «КноРус», 2009

ОГЛАВЛЕНИЕ

ВВЕДЕНИЕ........................................................5

ГЛАВА 1. ТЕОРЕТИЧЕСКИЕ ОСНОВЫ

ЭКОНОМИЧЕСКОГО АНАЛИЗА..........................................9

1.L Историко-теоретические аспекты анализа...............9

1.2. Роль экономического анализа к системе управления.

Объекты и субъекты экономического анализа................12

1.3. Предмет и метод экономического анализа..............17

1.4. Системный подход к анализу финансово-хозяйственной

деятельности.............................................20

1.5. В иды эконом ичес кого анал иза.....................22

1.6. Цели и задачи экономического анализа................24

1.7. Информационные потоки...............................26

1.8. Способы и приемы анализа............................28

1.9. Виды факторных моделей..............................30

1.10. Методы детерм ин ирован но го факторного анал иза..31

1Л1. Сущность функционал ьно-стоимостного анализа.......35

1.12. Э коном и ко- математик еск ие методы анал иза.....36

ГЛАВА 2. ОЦЕНКА ЭКОНОМИЧЕСКОГО

ПОТЕНЦИАЛА ПРЕДПРИЯТИЯ...............................38

2.1. Бухгалтерский учет экономического потенциала.......38

2.2. Оценка имущественного потенциала...................50

2.2.1. Оценка внеоборотных активов..................64

2.2.2. Оценка оборотных активов......................74

2.2.3. Оценка чистых активов.........................81

2.3. Оценка финансового положения.......................85

ГЛАВА 3. КОМПЛЕКСНЫЙ ЭКОНОМИЧЕСКИЙ АНАЛИЗ.................. 100

3.1. Взаимосвязь экономических и финансовых показателей...102

3.2. Анализ финансового состояния...................... 104

3.3. Анализ прибыли.................................... 113

3.4. Анализ дохода..................................... 121

3.4.1. Анализ ритмичности производства..............128

3.4.2. Анализ стоимостных показателей дохода........131

3.5. Анализ себестоимости продукции.................... 133

3

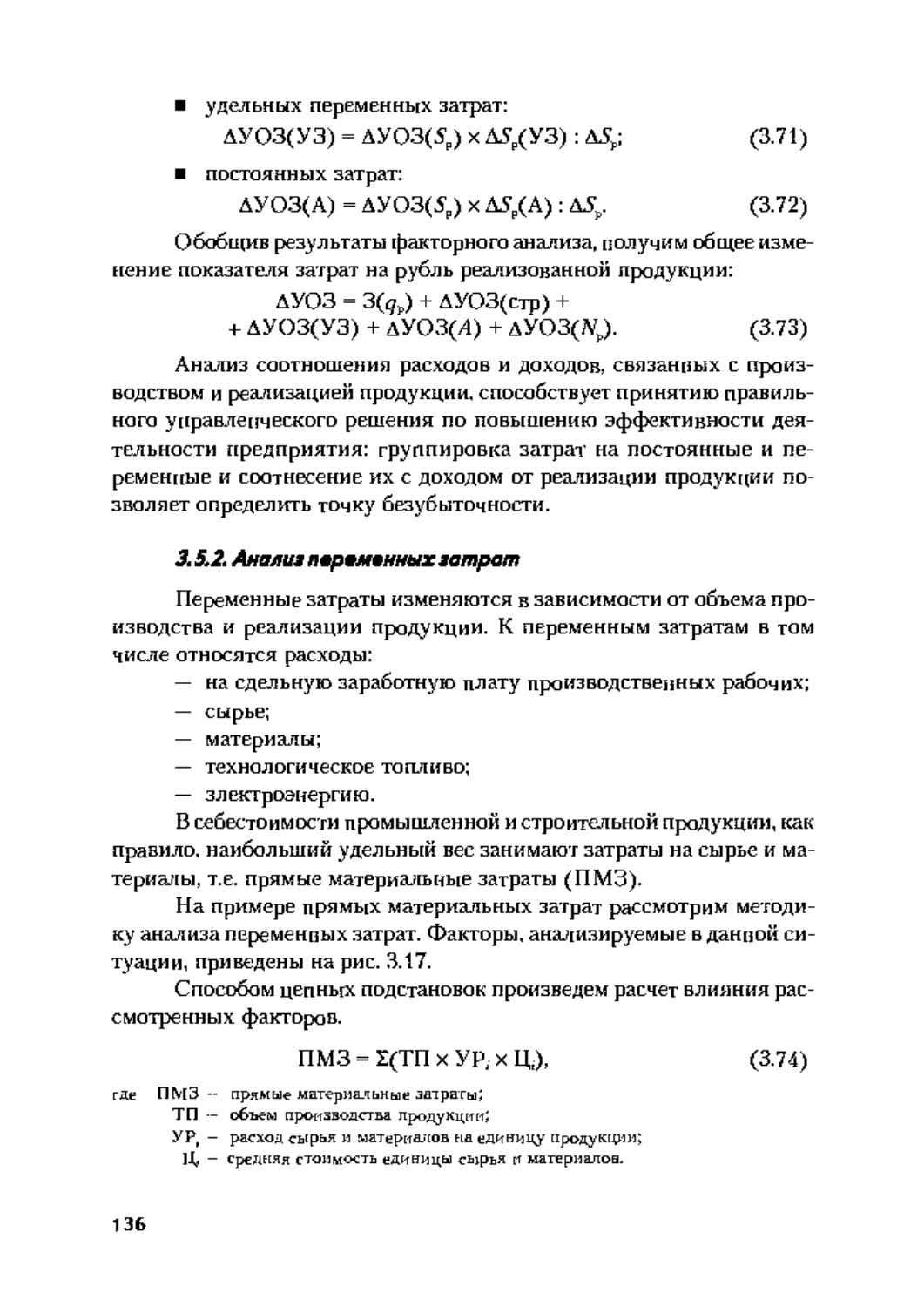

3.5.1. Анал из затрат на рубль реализованной продукции. 134

3.5.2. Анализ переменных затрат....................136

3.5.3. Анализ постоянных затрат....................139

3.6. Анализ использования внеоборотных активов.........140

3.7. Анализ использования материальных ресурсов........145

3.8. Анализ использования трудовых ресурсов............148

ГЛАВА 4. ОСОБЕННОСТИ АНАЛИЗА ЭКОНОМИЧЕСКОГО

ПОТЕНЦИАЛА ТУРИСТСКИХ ФИРМ.................................. 151

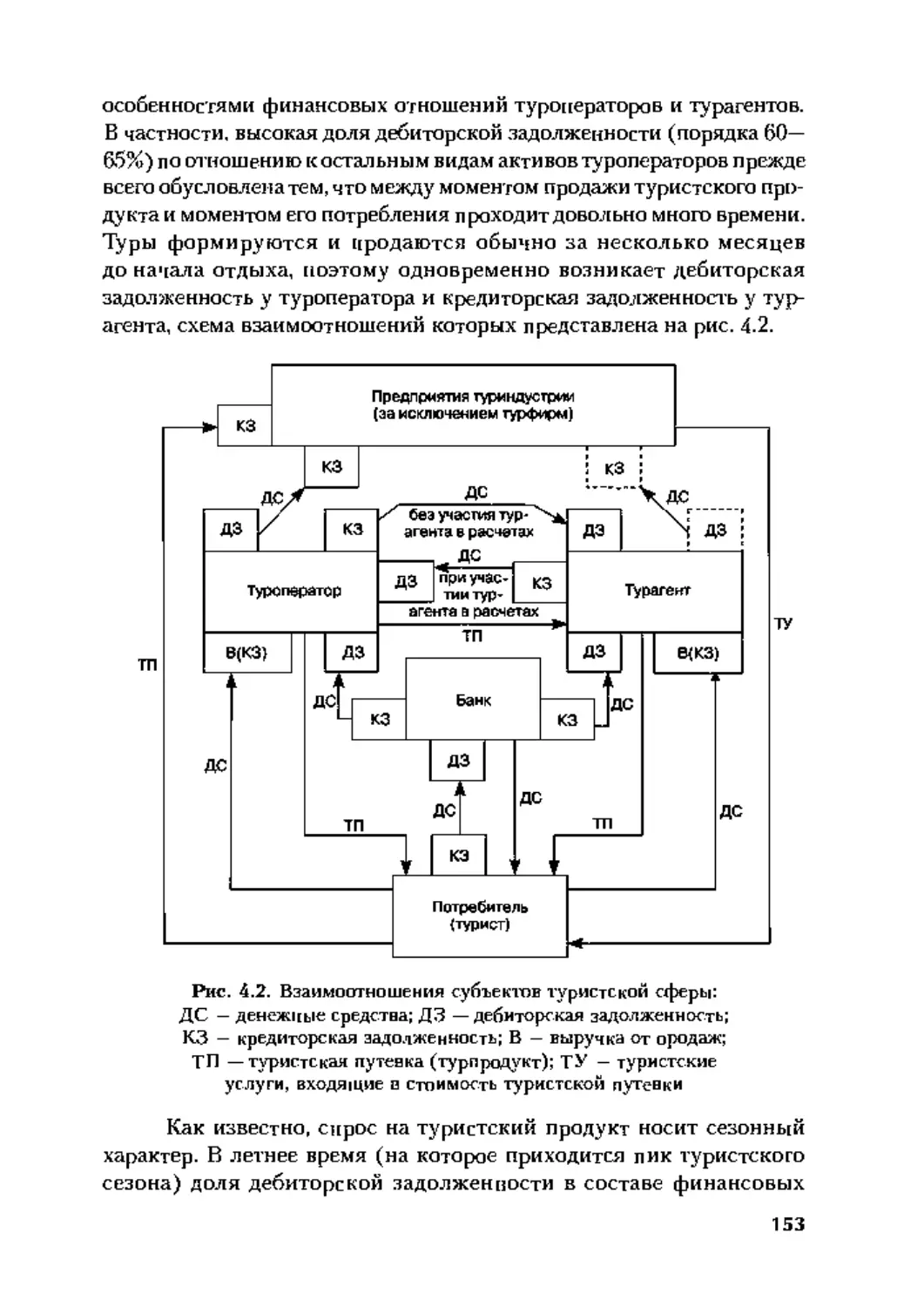

4.1. Особенности экономического потенциала

туристских фирм....................................... 151

4.2. Информационная база анализа экономического

потенциала туристской фирмы............................156

4.3. Методика анализа экономического потенциала

туристской фирмы...................................... 160

4.4- Анализ экономического потенциала

туристской фирмы по представленной методике........... 179

ПРИЛОЖЕНИЯ...................................................232

ЛИТЕРАТУРА...................................................250

ВВЕДЕНИЕ

Подъем экономики России обусловлен прежде всего эффектив-

ным развитием предпринимательства в стране. Ответственность

и самостоятельность менеджеров хозяйствующего субъекта (предпри-

ятия) в выработке и принятии управленческих решений до обеспече-

нию эффективной работы определяют потребность в объективной

и научно обоснованной информации о его резервах, а значит,

и в экономическом анализе.

В годы советской власти значимость анализа для управления

предприятием не отрицалась. При подготовке экономистов высшей

квалификации курс «Анализ хозяйственной деятельности^ в течение

нескольких десятилетий входил в число базовых учебных дисциплин.

Сегодня экономический анализ актуален как никогда. Ведь в усло-

виях рынка добавляются новые факторы, игнорирование которых

может привести к финансовым потерям, а при неблагоприятном раз-

витии событий — к банкротству. При принятии любого управлен-

ческого решения угроза банкротства нависает как дамоклов меч, осо-

бенно если речь идет о стратегическом решении финансового

характера. Поэтому обоснованность решений, связанных с финансо-

вым положением экономического субъекта, становится жизненно

необходимой.

Формирование цивилизованных рыночных отношений связано

с усилением влияния отдельных факторов на результат деятельности

экономического субъекта. Конкурентная борьба, технологические

изменения, компьютеризация экономической ин формации, непрерыв-

ные нововведения в налоговом законодательстве, изменение процент-

ных ставок и курсов валют и многие другие факторы оказывают

различное влияние, которое необходимо учитывать в процессе управ-

ления. Поэтому перед современными менеджерами предприятия стоит

множество задач, основными из которых являются:

предотвращение отрицательных результатов хозяйственной

деятельности, выявление внутри хозяйстве иных резервов обеспечения

финансовой устойчивости и определение стратегии и тактики пред-

приятия;

5

рациональная организация деятельности предприятия

в условиях современной экономики;

эффективное управление финансовыми ресурсами.

В решении этих и других жизненно важных задач важную роль

играет объективный экономический анализ, позволяющий наиболее

рационально распределить и использовать материальные, трудовые

и финансовые ресурсы. Любые ресурсы ограниченны. Однако добит ься

максимального эффекта можно не только за счет регулирования объ-

емов, но и путем достижения оптимального соотношения разных

ресурсов. Финансовые ресурсы имеют первостепенное значение,

поскольку зто единственный вид ресурсов предприятия, который

можно непосредственно и быстро трансформировать в любой другой

вид ресурсов.

Экономический потенциал предприятия характеризуется сис-

темой показателей, отражающих наличие, размещение и использова-

ние его капитала. Имущественный потенциал и финансовое состоя-

ние экономического субъекта определяют его экономический

потенциал.

Наращивание экономического потенциала в ходе финансово-

хозяйственной деятельности предприятия обеспечивает его развитие.

На этот процесс влияют как внешние, так и внутренние факторы.

К внешним факторам относятся внешние экономические условия

хозяйствования, используемые в обществе техника и технологии, пла-

тежеспособный спрос и уровень доходов потребителей, налоговая

и кредитная политика Правительства, законодательные акты по кон-

тролю за деятельностью предприятия, внешнеэкономические связи,

система ценностей в обществе и др. Среди множества внутренних

факторов можно, например, отметить структуру выпускаемой

продукции (услуг), отраслевую принадлежность предприятия, раз-

мер оплачиваемого уставного капитала, величину издержек, их

динамику по сравнению с денежными доходами, состояние иму-

щества и финансовых ресурсов, включая запасы и резервы, их

состав и структуру. Степень влияния этих факторов во многом

зависит от компетенции и профессионализма менеджеров пред-

приятия, их умения учитывать изменения внутренней и внешней

среды.

Постоянное превышение поступления средств (доходов) над

их расходованием (затратами) обеспечивает общую устойчивость эко-

номического субъекта. Стабильное превышение реальных доходов над

6

расходами обеспечивает свободное маневрирование денежными

средствами предприятия. В свою очередь эффективное использова-

ние финансовых ресурсов способствует бесперебойному процессу про-

изводства и реализации продукции, что и определяет финансовую

устойчивость предприятия. Таким образом, финансовая устойчивость

формируется в процессе всей финансово-хозяйственной деятельности

и является главным компонентом общей устойчивости предприятия.

Поддержание нормального финансового положения предприя-

тия является наиболее актуальной проблемой при принятии управлен-

ческих решений. Исходя из достигнутого экономического потенциала

определяются стратегия и тактика его развития. От способности свое-

временно и полностью выполнить свои платежные обязательства (пла-

тежеспособности) зависит финансовое положение предприятия.

Сущность финансовой устойчивости определяется эффектив-

ным формированием, распределением и использованием финансовых

ресурсов, а платежеспособность выступает ее внешним проявлением.

Финансовое состояние предприятия представляет интерес

не только для его собственников, персонала и руководства, но и для

внешних пользователей финансовой отчетности (кредиторов, инвес-

торов, конкурентов, налоговых служб).

В результате изучения курса «Комплексный экономический ана-

лиз хозяйственной деятельности» студенты приобретают навыки про-

ведения экономического анализа и способность:

моделировать результаты финансово-хозяйственной дея-

тельности предприятия;

определять взаимосвязь и взаимообусловленность отдельных

факторов, влияющих на результат финансово-хозяйственной деятель-

ности предприятия;

рассч иты вать степ ен ь вл и я ния отдел ьн ы х факторов н а из м е-

нение финансового состояния предприятия.

Предлагаемая методика экономического анализа позволит

решать сложные проблемы управления экономическим потенциалом

предприятия, принимать грамотные управленческие решения

не только финансового, но и хозяйственного характера. Экономи-

ческий потенциал предприятия (его способность к дальнейшей дея-

тельности) включает’ в себя производственный потенциал, имущест-

венный потенциал и финансовое состояние предприятия. Предметом

исследования в настоящем учебном пособии является финансовое

состояние предприятия — с одной стороны, как результат его финан-

7

со во-хозяйствен ной деятельности, а с другой — как фактор, предопре-

деляющий этот результат. При зтом в качестве синтетического пока-

зателя используется коэффициент обеспеченности собственным капи-

талом, характеризующий финансовое положение экономического

субъекта.

Учебное пособие предназначено для преподавателей экономи-

ческих факультетов и вузов, аспирантов и студентов, обучающихся

по таким специальностям, как «Финансы и кредита, «Бухгалтерский

учет, анализ и аудит», «Мировая экономика», «Налоги и налогообло-

жение», а также представляет ж ивой интерес для руководителей и спе-

циалистов, стремящихся к процветанию своих организаций.

АВТОРЫ

Сосненко Людмила Семёновна

Свиридова Екатерина Николаевна

Кивелиус Ирина Николаевна

— главы 1, 2, 3

— глава 4

— глава 4

ТЕОРЕТИЧЕСКИЕ ОСНОВЫ

ЭКОНОМИЧЕСКОГО АНАЛИЗА

Глава 1

1.1 ИСТОРИКО-ТЕОРЕТИЧЕСКИЕ АСПЕКТЫ АНАЛИЗА

Слово греческого происхождения ^анализ» буквально означает

«разделяю», «расчленяю», т.е. анализ в узком смысле представляет

собой «расчленение» явлений или предмета на составные его части

(элементы) для изучения их как частей целого. Но «расчленение», как

правило, не дает полного представления об изучаемом предмете или

явлении без обобщения ранее вы деленных зле ментов в единое целое —

синтеза. Диалектический тандем «анализ — синтез» понимается как

синоним всякого научного исследования, как суть, содержание

и форма человеческого мышления. В экономике анализ и синтез при-

обрели особое значение.

Исследование экономических процессов, происходящих под

воздействием объективных экономических законов и факторов

субъективного порядка, есть экономических анализ. Становление

экономического анализа как науки началось более 200 лет назад

в качестве составного элемента бухгалтерского у чета. В XVII в. появи-

лись понятия синтетического и аналитического учета, методология

сравнения последовательных бюджетных ассигнований и фактических

затрат, анализ динамических рядов. К началу XX в. зарождается ори-

гинальное направление в учете — балансоведение. Развитие балансо-

ведения шло по трем направлениям (см. рис. 1.1).

В дореволюционной России экономический анализ развивался

слабо, специальной литературы, посвященной ему, издавалось крайне

мало.

Экономический анализ, основываясь на теории познания и диа-

лектике, изучает экономические процессы и явления как на макро-

уровне, так и на микроуровне. Общетеоретический экономический

анализ (экономическая теория) — это анализ на макроуровне. Конк-

ретно-экономический анализ на микроуровне представляет собой ана-

лиз финансово-хозяйственной деятельности, направленный на изу-

9

чение экономики отдельных экономических субъектов. Развитие

общетеоретического экономического анализа началось еще в прошлом

столетии, тогда как экономический анализ на микроуровне как наука

выделился сравнительно недавно. Возникновение и развитие анализа

финансово-хозяйственной деятельности предприятия обусловлены

появившейся практической потребностью и развитием экономической

науки вообще.

Рис. 1.1. Составляющие балансоведения

После 1917 г. переход России на путь социалистического раз-

вития экономики с централизованным планированием и всеобщей

государственной собственностью обусловил значительное развитие

экономического анализа как науки. В 20-е гг. формируется методика

анализа баланса в трудах А.П. Рудановского, Н.А. Блатова, I4.P. Нико-

лаева и др. Од но времен но с бал ан со ведением развивается наука о ком-

мерческих вычислениях (анализ прибыли и рентабельности).

В результате появляется методика финансового анализа, в основе

которой лежат анализ финансовых ресурсов и анализ управления

финансовыми ресурсами.

Однако в деятельности любого хозяйствующего субъекта,

помимо финансовых, участвуют материальные и трудовые ресурсы,

эффективность использования которых зависит от степени развития

науки и техники и ряда других факторов. Потребность в анализе

использования трудовых и материальных ресурсов, т.е. в анализе

хозяйственной деятельности, возрастала по мере перехода эконо-

мики России на централизованное планирование и одновременного

снижения интереса к финансовому анализу, а именно к анализу

баланса Анализ все сильнее отдаляется от бухгалтерского учета, его

финансовая природа выхолащивается, по сути, он превращается в телг-

ннко-эконалсическан анализ.

10

В начале 40-х гг. начинают появляться книги по анализу

хозяйственной деятельности предприятия (С.К. Татур, Д.П. Андриа-

нов, М.Ф. Дьячков, M.I4. Баканов и др.). В начале 70-х гг. выходят

первые книги по теории анализа хозяйственной деятельности (М.И.

Баканов, А.Д. Шеремет, И.И. Каракоз, Н.В. Дембинский и др.).

В период перехода экономики на рыночные рельсы вновь появ-

ляется потребность в финансовом анализе. В очередной раз, но только

на более высоком уровне развивается комплекс методов и приемов

финансового анализа.

Экономический анализ базируется на теории познания, кото-

рая определяет его сущность, необходимость и последовательность как

науки. Процесс познания предполагает широкое использование таких

важнейших инструментов, как анализ и синтез, эксперимент, модели-

рование. Активным составляющим здесь выступает человеческое

мышление, которое представляет собой наивысшую аналитико-син-

тетическуюспособность человеческого мозга. Процесс аналитико-син-

тетической деятельности человеческого мозга, т.е. мышления, прохо-

дит три стадии (рис. 1.2).

Рис. 1.2. Стадии (составляющие) процесса мышления

Если рассматривать процесс мышления как этапы экономиче-

ского анализа, последний можно представить в виде следующей схе-

мы (рис. 1.3).

Рис. 13. Схема проведения экономического анализа

11

Отдельные категории диалектики также являются базой

для экономического анализа. Так, согласно принципу «все познается

в движении^ объекты анализа рассматриваются в динамике, в опре-

деленных связях, взаимосвязях, взаимозависимости и взаимообуслов-

ленности, в причинно-следствен ной со под чинен ноет и. В координаци-

онной и субкоординационной определенности находятся показатели,

характеризующие деятельность хозяйствующего субъекта. Экономи-

ческий анализ оперирует категориями как количества, так и качества

и основывается на принципе перехода количества в качество и качества

в новое количество.

Теория познания и диалектика являются основой не только эко-

номического анализа, но и экономической теории (политэкономии),

что и служит объединяющим началом этих наук. Однако у них есть

существенные различия: политэкономия изучает законы экономи-

ческого, общественного развития на макроуровне, а экономический

анализ исследует финансово-хозяйственную деятельность экономи-

ческого субъекта на микроуровне.

Таким образом, экономический анализ — это способ познания

хозяйственных процессов экономического субъекта, основанный

на разложении целого на составные элементы и изучении последних

в их взаимосвязи и взаимозависимости путем синтеза, т.е. объедине-

ния выделенных ранее частей объектов.

1.2. РОЛЬ ЭКОНОМИЧЕСКОГО АНАЛИЗА

В СИСТЕМЕ УПРАВЛЕНИЯ.

ОБЪЕКТЫ И СУБЪЕКТЫ ЭКОНОМИЧЕСКОГО АНАЛИЗА

Деятельность экономического субъекта (предприятия) пред-

ставляет собой сложную систему, которая формализуется и описыва-

ется показателями. Обеспечить четкую работу системы позволяет гра-

мотное управление.

Процесс управления отличается многосложностью функций

и элементов. Системе управления присущи такие функции, как пла-

нирование, организация, регулирование, стимулирование и контроль.

Выполнение этих функций осуществляется через принятие управлен-

ческих решений, которые должны быть своевременными и обоснован-

ными.

Изучение деятельности экономического субъекта в единстве ее

составных частей существенно облегчается благодаря использованию

теории систем как в управлении в целом, так и в экономическом ана-

лизе.

12

Предприятие рассматривается как открытая система, которой

присущ ряд особенностей, а именно:

наличие определенного числа компонентов;

структурная связь и взаимовлияние различных компонен-

тов системы и, как следствие, возникновение новых явлений, обнов-

ленных процессов;

идентифицируемость, позволяющая отличать составные

компоненты системы от других явлений, не входящих в нее;

концептуальный характер (форма системы отражает’ цели

и ценности разработчиков ее концепции).

Внутренняя среда предприятия формируется под воздействием

явлений, непосредственно влияющих на процесс производства про-

дукции (работ, услуг). Структура предприятия, его культу рай ресурсы,

в составе которых первостепенное значение имеют персонал, его зна-

ния и способности, искусство взаимодействия, — все эти факторы

действуют в пределах предприятия.

При ситуационном подходе к управлению, в основе которого

лежит посылка, что организация предприятия является ответом

на самые различные воздействия извне, все решают конкретные осо-

бенности, т.е. совокупность обстоятельств, воздействующих на дея-

тельность предприятия в конкретный период времени. Поэтому очень

важно выявить те возможности и приемы, применение которых позво-

ляет активно содействовать достижению цели.

Объективную основу содержания экономических понятий,

по мнению автора, следует искать в специфическом способе отраже-

ния экономических объектов. Экономический объект может быть отра-

жен наблюдателем только в виде системы взаимоувязанных показа-

телей или в виде математической модели. Показатели, в которых

отражается экономический объект, и составляют объективную основу

экономических понятий.

Способ отражения экономических объектов (в виде математи-

ческой модели) обусловлен спецификой экономического движения

как особой формы движения материи и системой отражения этого дви-

жения, адекватной экономическому объекту. Механическое, физи-

ческое, химическое и другое движение воспринимается как экономи-

ческое, когда его этапы (например, этапы прохождения предметов

труда от заготовки через стадии переработки до передачи готового

изделия получателю) фиксируются в виде смены форм стоимости.

Тогда и сам материальный объект воспринимается как часть эконо-

13

м и ческого объекта, например предприятия. Экономическое движение

представляет собой кругооборот, или движение со сменой форм

стоимости, последовательность которых образует замкнутый круг.

Специфической форме движения материи должна соответ-

ствовать система отражения. Адекватной экономическому объекту

системой (теорией и практикой) отражения является бухгалтер-

ский учет. Формы, в которых в бухгалтерском учете фиксируется

экономическое движение или сам экономический объект, образу-

ют систему показателей или математическую модель, о которой

было сказано выше.

Адекватность отражения экономического объекта в бухгалтер-

ском учете обеспечивается принципом двойной записи, в соответствии

с которым каждая хозяйственная операция в одной и той же сумме

отражается по приходу одного счета и по расходу другого. Принцип

двойной записи представляет собой модель рыночного мышления.

Таким образом, информация о результатах деятельности управ-

ляемой системы формируется в процессе учета (бухгалтерского, ста-

тистического, оперативного). Однако осмысление, понимание

информации достигается с помощью экономического анализа. Сле-

довательно, обоснованность принятия управленческихрешений обес-

печивается экономическим анализом.

Российская модель управления только начинает складываться,

она возникает на стыке старого и нового, западного и восточного

и во многом оригинальна, но становится все бол ее действен ной и соот-

ветствующей своему общественному предназначению.

К настоящему времени сформировалась определенная система

взглядов на управление экономикой в переходный период.

Для российской практики в области менеджмента сегодня

важны выработка особого подхода к управлению с учетом сложив-

шихся особенностей отечественного бизнеса и менталитета и постро-

ение такой динамической системы управления, которая способна

выдерживать «перепады^ нашей действительности.

Основные принципы управления в XXI в. можно сформулиро-

вать следующим образом:

ответственность как обязательная предпосылка успешного

менеджмента;

повышение качества коммуникаций, пронизывающих орга-

низацию (предприятие) во всех направлениях;

14

долевое участие каждого работающего в общих результатах

рыночной деятельности организации; предоставление сотрудникам

права участия в управлении организацией;

формирование психологического климата в организации,

способст вующего раскрытию способностей работающих и обеспечива-

ющего их удовлетворенность своей работой;

способность менеджеров результативно сотрудничать

со всеми, с кем они сталкиваются в своей работе (покупателями,

поставщиками, смежниками и т.д.);

этические основы (лояльность, честность, справедливость

и доверие к людям) как база бизнеса;

всемерная опора на такие ключевые факторы менеджмента,

как качество, сервис, нововведения, контроль за ресурсами, производ-

ственным процессом;

быстрая и адекватная реакция на все изменения окружа-

ющей среды;

четкое представление о том, какой должна быть организация

сегодня, завтра, в будущем.

Систему взглядов на управление, сложившуюся к началу XXI в.,

иногда называют тихой управленческой революцией. Основные ее

положения можно применять без резкого изменения или разрушения

сложившихся структур, систем и методов менеджмента, эволюционно

дополняя их, постепенно приспосабливая к новым условиям. Это отно-

сится, в частности, к предвидению изменений и управлению на основе

гибких решений, что позволяет реагировать на превратности будущего

развития.

Менеджмент все чаще обращается к методам стратегического

планирования и управления, поскольку резкие изменения внешней

среды, особенно касающиеся технологий и конкуренции на рынках,

побуждают к разработке новых приемов менеджмента. Соответственно

меняются и структуры управления, предпочтение отдается децентра-

лизации. Контроль за выполнением принятых решений становится

последовательнее, все выше ценится маневренность в распределении

ресурсов. Изучение новейших особенностей управления приобретает

в условиях становления рыночной экономики России первостепен-

ное значение. Развитие рыночной концепции хозяйствования проис-

ходит с учетом множества трудностей, которые являются специфи-

ческими для современного состояния российской экономики.

Очевидно, что в обстановке повышенной неопределенности руко-

15

водству предприятия функционировать гораздо сложнее, чем в усло-

виях развитого рыночного хозяйства.

Экономический анализ тесно связан с планированием и прогно-

зированием деятельности предприятия. Будучи средством обоснова-

ния планов, он также является средством контроля за их выполне-

нием.

Экономический анализ занимает важное место среди экономи-

ческих наук, представляя собой одну из функцииуправления деятель-

ностью экономического субъекта (рис. 1.4).

Рис. 1.4. Место экономического анализа в системе у орав ления

Являясь важным элементом системы управления произ-

водством, экономический анализ используется:

как вариант предварительного прогноза при оценке инвес-

тиционных проектов;

в качест ве инст румента прогнозирования финансово-эконо-

мических результатов;

для решения текущих проблем управления производством;

в целях выявления внутренних резервов;

при оценке финансового состояния.

В процессе экономического анализа выявляют взаимосвязь,

взаимозависимость и взаимообусловленность различных экономи-

ческих и финансовых показателей. Затем, используя аналитические

инструменты и методы, экономические и финансовые показатели пре-

образуют в информацию для принятия управленческих решений.

16

Таким образом, экономический анализ — зто функция управления,

которая обеспечивает научную обоснованность принимаемых реше-

ний.

Объектами экономического анализа являются экономические

результаты деятельности предприятия.

Субъектами экономического анализа выступают:

специалисты — профессиональные менеджеры;

специализированные отделы и службы по бухгалтерскому

учету и анализу;

высший управленческий персонал предприятия;

собственники;

деловые партнеры;

аудиторские фирмы;

налоговые и финансовые органы.

Комплексное рассмотрение деятельности экономического

субъекта направлено на определение результата его финансово-

хозяйственной деятельности, т.е. изменения экономического потен-

циала. А анализ результата финансово-хозяйственной деятельности

экономического субъекта (АФХД ) — зто экономический анализ, вклю-

чающий в себя финансовый и управленческий анализ (анализ

хозяйственной деятельности).

Таким образом, АФХД представляет собой систему специаль-

ных знаний, связанных с исследованием тенденций хозяйственного

развития, научным обоснованием планов и управленческих решений,

контролем за их выполнением, оценкой достигнутых результатов,

поиском, измерением и обоснованием величины материальных, тру-

довых и финансовых резервов повышения эффективности деятель-

ности экономического субъекта и разработкой мероприятий по их

ис пол ьзован и ю.

1.3. ПРЕДМЕТ И МЕТОД ЭКОНОМИЧЕСКОГО АНАЛИЗА

Рассматривая проблемы комплексностианализарезультатадея-

тельности экономического субъекта, необходимо определиться с пред-

метом исследования.

Мнения ученых по данному вопросу различны. Например,

Г.В. Савицкая предметом анализа хозяйственной деятельности счи-

тает причинно-следственные связи экономических явлений и процес-

сов [23].

17

Н.Н. Селезнева и А.Ф. Ионова в предмет экономического ана-

лиза включили: экономические процессы, которые происходят

в результате хозяйственной деятельности организации; причинно-

следственные связи в хозяйственной деятельности организации; клас-

сификацию, систематизацию, моделирование, измерение причинно-

следственных связей, складывающихся под влиянием различных

объективных и субъективных факторов и получающих отражение

в системе экономической информации [24].

Отличное от’ многих мнение относительно предмета анализа

финансово-хозяйственной деятельности высказывают В. В. Ковалев

и О.И. Волкова. По их мнению, предметом анализа финансово-

хозяйственной деятельности можно считать структуру и содержание

информационных потоков на предприятии [19].

Наиболее точное и емкое определение, которое автором насто-

ящего пособия взято за основу, дано видными учеными M.I4. Бакано-

вым и А.Д. Шереметом: <$Под предметом экономического анализа

понимаются хозяйственные процессы предприятий, объединений,

ассоциаций, социально-экономическая эффективность и конечные

финансовые результаты их деятельности, складывающиеся под воз-

действием объективных и субъективных факторов, получающие отра-

жение через системы экономической информации^ [4].

Таким образом, предмет экономического анализа в общем пони-

мании — зто хозяйственная и финансовая деятельность экономи-

ческого субъекта. Следовательно, экономический анализ деятельности

экономического субъекта можно определить как анализ финансово-

хозяйственной деятельности (АФХД). Финансово-хозяйственная дея-

тельность экономического субъекта состоит из отдельных хозяйствен-

ных процессов и явлений, которые находятся в определенной

взаимосвязи, взаимозависимости и взаимообусловленности. Класси-

фикация, систематизация, моделирование, измерение причинно-

следственных связей являются главными методологическими вопро-

сами АФХД.

Деятельность любого экономического субъекта направлена

на достижение определенных целей, например, завоевание определен-

ного сектора рынка, создание имиджа предприятия, расширение про-

изводства, диверсификацию. Для достижения поставленной цели

предприятию, как правило, требуется определенный экономический

потенциал, т.е. предприятие может достичь ее при наличии опреде-

18

ленных возможностей. Возможности определяются внешними и внут-

ренними факторами.

Успех предприятия определяется не только рациональной орга-

низацией производства продукции, снижением расходов, развитием

специализации, т.е. воздействием управления на внутренние факторы

производства. Всемерное использование гибкости и приспособления

к постоянным изменениям внешней среды, которая представляет

собой все те переменные, что находятся за пределами предприятия

и не включены в сферу непосредственнопэ воздействия со стороны его

менеджмента (поставщики, потребители, акционеры, кредиторы, кон-

куренты, торговые организации, общества потребителей, управлен-

ческие органы и др.), определяет возможности развития предприятия.

Кроме того, к условиям внешней среды относятся социальные фак-

торы, которые предопределяют многие стратегически важные реше-

ния предприятия. Ключевую роль здесь играют экономические,

политические, правовые, социально-культурные, экологические, тех-

нологические обс тоятельства. Внешние факторы во всевозрастающей

степени диктуют стратегию и тактику предприятий. Впрочем, в дан-

ном пособии внешние факторы (политическая и экономическая обста-

новка в стране, климатические условия и др.) не являются предметом

изучения.

При принятии управленческих решений по дальнейшему раз-

витию предприятия менеджера прежде всего интересует, каким эко-

номическим потенциалом располагает предприятие в данный момент,

каким образом его можно увеличить. Под экономическим потенциа-

лом понимается совокупность имущественного (имущественный

потенциал) и финансового положения предприятия. Анализ исполь-

зования экономического потенциала позволяет выявить резервы его

увеличения. Следовательно, использоелние экономического

предприятия с целые его приращения можно считать предметом эко-

номического анализа.

Исследование предмета базируется на всеобщем диалекти-

ческом методе познания, что обусловило следующие характерные

черты метода АФХД:

необходимость постоянных сравнений;

необходимость изучения внутренних противоречий, положи-

тельных и отрицательных сторон каждого явления и процесса;

изучение деятельности предприятия с учетом всех взаимо-

связей;

системный подход к изучению объектов анализа.

19

Таким образом, метод АФХД представляет системное,

комплексное изучение, измерение и обобщение влияния факторов на

результаты деятельности предприятия путем обработки специальны-

ми приемами системы показателей плана, учета, отчетности и других

источников информации с целью повышения эффективности произ-

водства [4].

1.4. СИСТЕМНЫЙ ПОДХОД К АНАЛИЗУ

ФИНАНСОВО-ХОЗЯЙСТВЕННОЙ ДЕЯТЕЛЬНОСТИ

Возросшая потребность в оценке и анализе финансового состо-

яния хозяйствующего субъекта (организации, предприятия) обусло-

вила развитие экономического анализа хозяйственной деятельности

во взаимосвязи с финансовым анализом. Приобретая системный

характер, экономический анализ хозяйственной деятельности прино-

сит все больший эффект в управлении предприятием.

Финансовое состояние предприятия определяется результатом

его финансовой и хозяйственной деятельности. Следовательно, зядл-

чеч системного анализа в настоящее время следует считать рассмот-

рение всех частных факторов, обеспечивающих финансовую устойчи-

вость предприятия.

Финансово-хозяйственная деятельность рассматривается как

система, состоящая из трех взаимосвязанных элементов (рис. 1.5):

1) ресурсов;

2) производственного процесса;

3) готовой продукции.

Рис. 1.5. Общая схема потоков

хозяйственной деятельности экономического субъекта

20

Рассматривая финансово-хозяйственную деятельность эконо-

мического субъекта как систему, следует учитывать внешние источ-

ники (ВИ) — поступление ресурсов извне, т.е. инвестиции в данное

предприятие. Но это уже вопросы финансового менеджмента. Глав-

ной задачей экономического анализа является выявление внутренних

резервов. Основная цель предприятия — увеличение дохода при отно-

сительном снижении расхода.

Процесс проведения системного анализа можно условно разде-

лить на шесть этапов.

Этап 1. Рассмотрение финансово-хозяйственной деятель-

ности системы, состоящей из трех взаимосвязанных элементов:

ресурсов, производственного процесса и готовой продукции (см. рис. 1.5).

Входом этой системы являются материально-вещественные пото-

ки ресурсов (средств и предметов труда) и потоки трудовых ресур-

сов, выходом — материально-вещественные потоки готовой продук-

ции. Производственный процесс переводит вход системы в ее выход,

т.е. в результате производственного процесса производственные

ресурсы, соединяясь, становятся готовой продукцией.

Этап 2. Отбор показателей, характеризующих финансово-

хозяйственную деятельность предприятия. Определение системы

показателей должно базироваться на принципе необходимой доста-

точности как синтетических, так и аналитических данных. На этом

этапе определяют главные компоненты системы эко г го ми чески х пока-

зателей. На основе модели формирования экономических показате-

лей может быть составлен алгоритм проведения экономического ана-

лиза.

Этап 3. Построение общей блок-схемы экономического ана-

лиза путем группировки отдельных частных показателей в соответ-

ствующие блоки.

Каждому блоку экономических показателей соответствуют

обобщающие показатели, которые называются синтетическими. Син-

тетический показатель одного блока, являющийся выходом для этого

блока подсистемы, для другого соподчиненного с ним блока будет

играть роль входа. Таким образом, посредством обобщающих показа-

телей осуществляется связь между отдельными блоками в системе эко-

номического анализа.

Рассматривая каждый блок как относительно обособленную

систему, получаем систему аналитических показателей, из которых

складываются синтетические показатели. Правильное определение

21

взаимосвязи и взаимообусловленности аналитических и синтети-

ческих показателей позволяет воздействовать на результат финансово-

хозяйственной деятельности посредством управления факторами.

Этап 4. Определение взаимосвязи и взаимообусловленности

показателей. В системе экономического анализа выявление факто-

ров производства осуществляется исходя из их влияния на результат

финансово-хозяйственной деятельности. При этом необходимо учи-

тывать и обратную связь, т.е. влияние результативных показателей

на показатели, характеризующие отдельные стороны деятельности

организации.

Этап 5. Построение модели системы на основе определенных

на предыдущих этапах показателей деятельности организации в их

взаимосвязи и взаимообусловленности. В настоящее время компью-

терная техника и программное обеспечение позволяют использовать

модель системы в более полном объеме для каждого конкретного пред-

приятия.

Этап 6. Работа с моделью системы, т.е. непосредственное про-

ведение экономического анализа. На этом этапе выявляются резервы

повышения эффективности деятельности организации.

Этап 7. Расчет эффективности от исиолъзованил выявлен-

ных резервов. Рассматривая финансовое состояние предприятия как

результат его финансово-хозяйствен ной деятельности, следует опре-

делить экономический потенциал, полученный в результате использо-

вания выявленных на предыдущем этапе резервов. Данные расчеты

и будут основанием для принятия управленческих решений.

1.5. ВИДЫ ЭКОНОМИЧЕСКОГО АНАЛИЗА

Анализ экономики включает в себя теоретический и конкрет-

но-экономический анализ и подразделяется на макро- и микроэконо-

мический.

Для правильного понимания содержания и задач анализа

финансово-хозяйственной деятельности экономического субъекта

важное значение имеет его классификация, которая осуществляется

по различным признакам (табл. 1.1).

В основе классификации видов экономического анализа лежат

функции управления, поскольку экономический анализ является не-

обходимым элементом выполнения каждой функции у правления. При

этом любой вид анализа должен соответствовать ряду требований

(принципов), а именно:

базироваться на государственном подходе при оценке эко-

номических явлений, процессов, результатов хозяйствования;

22

Таблица 1.1

Классификация экономического анализа

Признак классификации Вид экономического анализа

Роль а управлении Перс пекти в нЫН (п ред варител ьн ы й) Оперативный Ретроспективный (последующий)

Отраслевой Межотраслевой Отраслевой

Пространственный В нутри хозя йствен н ый Межхозяйственный

Объекты управления Техн и ко-эконом ичес ки й Фи н ансово-эконом ичес ки й Аудиторский (бухгалтерский) Соц,и ал ьно- эконом ичес ки й Эконом и ко-статисти чес ки й Эконом и ко-экологи чес ки й Маркетинговый И нвести цион ный Фу н кционал ьно-сгоимостиой Л о гисти чес ки й

Методика изучения объекта Сравнительный Факторный Маржи нал ьн ы й Стохаст ичес ки й Эконом и ко-м атем атичес ки й Ди а гности чес ки й (экс пресс-анал из )

Субъекты (пользователи) Внутренний (управленческий)

анализа Внешний (финансовый)

Охват изучаемых объектов Сплошной Выборочный

Содержание программы Комплексный Тематический

23

носить научный характер;

быть комплексным;

обеспечивать системный подход к изучаемому объекту;

быть объективным, конкретным, точным;

быть действенным, т.е. активно воздействовать на ход про-

изводства и его результаты;

проводиться по плану и обеспечивать требования опера-

тивности;

быть эффективным и демократичным.

Развитая рыночная экономика рождает потребность в диффа-

ренциации анализа на внутренний (управленческий) и внешний

(финансовый).

По содержанию процесса управления выделяют:

1) перспективный (предварительный) анализ (функция плани-

рования);

2) оперативный анализ (функция организации управления);

3) ретроспективный (последующий) анализ (функция конт-

роля).

Все эти виды анализа присутствуют в процессах управления эко-

номическим субъектом. Кроме того, классификация осуществляется

по субъектам анализа, периодичности проведения анализа, содержа-

нию и полноте изучаемых процессов, методам изучения объектов

(см. табл. 1.1).

1.6. ЦЕЛИ И ЗАДАЧИ ЭКОНОМИЧЕСКОГО АНАЛИЗА

Экономический анализ как наука представляет собой систему

специальных знаний, связанных с исследованием тенденций хозяй-

ственного развития, научным обоснованием планов, управленческих

решений, контролем за их вы пол пением, оценкой достигнутых резуль-

татов, поиском, измерением и обоснованием величины материальных,

трудовых и финансовых резервов повышения эффективности дея-

тельности экономического субъекта и разработкой мероприятий

гго их использованию. Такое понимание научной дисциплины осно-

вано на выполнении экономическим анализом следующих функций:

изучение характера действия экономических законов, уста-

новление закономерностей и тенденций экономических явлений и про-

цессов в конкретных условиях;

24

научное обоснование текущих и перспективных планов;

контроль за выполнением планов и управленческих решений,

экономным использованием ресурсов;

поиск резервов повышения эффективности производства

на основе изучения передового опыта и достижений науки и практики;

разработка мероприятий по использованию выявленных

резервов.

Цел и эконом и ческо го анал иэа в об ще м пон и м ан ии закл ю чаются

в выявлении резервов дальнейшего развития экономического субъекта

(наращивания экономического потенциала), разработке предложений

по повышению эффективности деятельности экономического субъ-

екта, отрасли или народного хозяйства в целом. При проведении

конкретного вида анализа его цель уточняется.

АФХД решает такие задачи в управлении экономическим

субъектом, как:

качественная оценка динамики основных экономических

показателей предприятия — объема производства и реализации про-

дукции, численности персонала и производительности труда, мате-

риалоемкости продукции, затрат на рубль товарной продукции, при-

были и рентабельности;

количественная оценка изменений в техническом, техноло-

гическом и организационном уровнях развития производства и соци-

ального развития;

определение степени использования основных производ-

ственных средств, материальных, трудовых и финансовых ресурсов

и ее влияния на показатели экономической эффективности произ-

водства;

выявление основных факторов, обусловивших отклонение

фактических показателей деятельности предприятия от нормативных,

достигнутых в предыдущем отчетном периоде, запланированных или

среднеотраслевых;

изыскание и измерение резервов повышения эффективности

производства и разработка комплекса мероприятий по их использо-

ванию;

подготовка информации для выбора оптимальных управлен-

ческих решений.

Главной задачей экономического анализа является прогнози-

рование ожидаемых результатов хозяйственной деятельности.

25

1.7. ИНФОРМАЦИОННЫЕ ПОТОКИ

Эффективность управленческих решений, принимаемых

менеджерами экономического субъекта, напрямую зависит от качества

и своевременности проведенного экономического анализа. В свою

очередь результаты анализа непосредственно связаны с экономичес-

кой информацией, по которой он проводится. Основным элементом

экономической информации является показатель. Рациональный по-

ток информации базируется на последовательном соблюдении таких

принципов, как оперативность и достоверность (рис. 1.6).

Рис. 1.6. Схема получения

рационального информационного потока

Наиболее достоверной информацией о результатах финансово-

хозяйственной деятельности любого предприятия считаются данные

бухгалтерского учета. Таким образом, в качестве основного источника

информации для проведения экономического анализа выступает бух-

галтерская (финансовая) отчетность. Кроме того, могут быть исполь-

зованы данные оперативного и статистического учета и отчетности.

Дополнить и уточнить результаты анализа позволяет внеучетная

информация (результаты опросов, публикации в средствах массовой

информации, протоколы собраний и др.).

Используемая в экономическом анализе количественная и пфор-

мация должна отвечать требованиям необходимой достаточности

и сравнимости. Выполнение данных требований обеспечивает подго-

товительная обработка экономической информации, при которой

используются о г гредел е иные приемы (рис. 1.7).

26

Рис. 1.7. Схема подготовки экономической информации

Анализ, как правило, предполагает сравнение показателей, по-

этому экономическая информация должна быть сопоставима. Сопоста-

вимость информации обеспечивают:

единство объемных, стоимостных, качественных, структур-

ных факторов;

единство промежутков или моментов времени, за которые

были исчислены сравниваемые показатели;

сходство исход ны х уело вий произ водства (техн ически х, п ри -

родных, климатических и т.д.);

единство методики исчисления показателей и их состав.

Наличие большого количества однородной информации затруд-

няет проведение анализа. Для сокращения анализируемых показате-

лей в таких ситуациях используют прием группировки. Группировка

информации — это деление массы изучаемой совокупности объектов

27

на качественно однородные группы по соответствующим признакам.

В практике используют группировки:

технологические (по роду деятельности, по формам собствен-

ности);

структурные (по мощности, по уровню механизации, по про-

изводительности труда, по ассортименту);

аналитические (по взаимообусловленности показателей).

По сложности построения различают простые и комбинирован-

ные группировки.

Для отражения соотношений, пропорций двух групп взаимосвя-

занных и уравновешенных экономических показателей, итоги кото-

рых должны быть тождественными, применяется балансовый метод.

В анализе широко используются не только абсолютные вели-

чины, но и относительные. Исчисление относительных величин по-

зволяет оценить изменение показателя в динамике, определить его

структуру или среднее значение.

Подготовленная таким образом экономическая информация

используется в анализе финансово-хозяйственной деятельности пред-

приятия.

1.8. СПОСОБЫ И ПРИЕМЫ АНАЛИЗА

При проведении экономического анализа используются опре-

деленные способы и приемы, которые условно можно объединить в две

группы: традиционные (рис. 1.8) и математические (рис. 1.9).

Рис. 1.8. Традиционные способы экономического анализа

28

Рис. 1.9. Математические способы экономического анализа

Наиболее распространенным способом анализа является срав-

нение. При любой форме сравнения (рис. 1.10) анализируемые пока-

затели дол Ж} гы отвечать требованию сопоставимости. Только в резуль-

тате сравнения фактических показателей с плановыми можно судить

остепени вьпюлнепия плана, а сравнение фактических данных с пока-

зателями за предыдущие периоды дает представление о динамике раз-

вития предприятия.

Рис. 1.10. Формы сравнения

На ос ею ван и и сравнения показателей проводится ^ахжорнъш

анализ, т.е. выявляется влияние отдельных факторов на изменение

определенного показателя. Проведение факторного анализа связано

с элиминированием — выделением поочередно одного фактора.

Прием элиминирования может быть представлен в нескольких вари-

29

антах: в виде цепных подстановок, абсолютных и относительных раз-

ниц, интегрального метода и др.

1.9. ВИДЫ ФАКТОРНЫХ МОДЕЛЕЙ

На анализируемый показатель действует множество факторов,

которые находятся в on ределе г гной связи, взаимосвязи и взаимообус-

ловленности. Классификация факторов по различным признакам

представлена в табл. 1.2.

Таблица 1.2

Классификация факторов в экономическом анализе

Признак классификации Виды факторов

По своей ирироде П риродно- кл имати чес кие

Со ци ал ь но-эконом ическ ие

П роиз водствен но-экон оми ч ес кие

По степени воздействия на результаты Основные

Второстепен н ы е

По зависимости от человека Объективные

Субъективные

По местам возникновения (центрам ответственности) Внутренние

Внешние

По степени распространенности Общие

Сггецифи ческ ие

По времени действия Постоянные

Переменные

По характеру действия Интенсивные

Экстенсивные

По свойствам отражаемых явлений Код и чествен н ы е

Качественные

По составу Простые

Сложные

По возможности измерения влияния Измеримые

Неизмеримые

По иерархии Первого ггорядка

Второго порядка

Третьего порядка и т.д.

30

Зависимость показателей имеет либо вероятностный, либо

детерминированный характер. Типы детализации обобщающего пока-

зателя при детерминированной связи определяют виды факторных

моделей (рис. 1.11).

Рис. 1.11. Типы детализации обобщающего показателя

Факторный анализ проводят в следующей последовательности:

1) выделение факторов, определяющих уровень анализируемо-

го показателя;

2) установление функциональной зависимости между показа-

телем и выделенными факторами;

3) измерение влияния изменения каждого фактора на измене-

ние анализируемого показателя.

1.10. МЕТОДЫ ДЕТЕРМИНИРОВАННОГО ФАКТОРНОГО АНАЛИЗА

Определение вели’гины влияния отдельных факторов на при-

рост результативных показателей — наиболее важная задача эконо-

мического анализа. В детерминированном анализе для этого исполь-

зуются традиционные способы анализа:

цепных подстановок;

абсолютных и относительных разниц;

индексный;

пропорционального деления;

интегральный.

В случае аддитивной детализации показателя, как |гравило, при-

бегают к балансовому методу анализа. Во всех остальных случаях

применяют метод цепных подстановок и его разновидности — метод

абсолютных или относительных разниц.

Использование .методе репных подстановок при мультипли-

кативном типе детализации требует выполнения определенного усло-

вия — ^расстановки факторов^. В практике анализа в первую очередь

31

выявляют влияние количественных показателей, а затем — качествен-

ных. Принцип использования метода цепных подстановок заключа-

ется в последовательном элиминировании каждого фактора. Рассмот-

рим данный метод па примере мультипликативной детализации

обобщающего показателя (У = А х В х С).

В таблице 1.3 определяется изменение обобщающего показателя

(ДУ) за счет влия|гия отдельных факторов: фактор Л изменил обобща-

ющий показатель на величину ДУ(А), фактор В — на величину ДУ(В)

и фактор С — соответст венно ita величину АУ(0.

Таблица 1.3

Алгоритм определения влияния факторов

на обобщающий показатель

Обобщающий показатель Л Б С Расчет влияния факторов

У, База База База -

У, Отчет База База у- у, = 4^)

Yz Отчет Отчет База У2- У, =

Уз Отчет Отчет Отчет У2-У2 = ДП0

Таким образом, изменение обобщающего показателя произошло

за счет изменения значений каждою из факторов:

АУ(А) = А[ Во Со — А() Во Со,

ЛУ(0 = А1В1Со-Д1ВоСо, (1.1)

Ay(Q = 4Bt Со.

Индекс «О» обозначает базисные значения показателей, индекс

«1» — отчетные.

В результате изменение обобщающего показателя:

АУ=АУ(Л) + АУ(В) + АУ(0. (1.2)

Одной из модификаций элиминирования является способ абсо-

лютных разниц, также позволяющий определить степень влияния от-

дельных факторов на анализируемый показатель. Он используется

в мультипликативных и смешанных моделях. Расчет, представленный

формулами (1.1), будет выглядеть следующим образом:

АУ(А) = АД Во Со,

АУ(В) = AL АВ Со, (1.3)

АУ(0 = АС,

32

где Л.4 =Д| -Лв — изменение фактора Л;

ДВ =В| - Ва, — изменение фактора В;

ДС = CL - — изменение фактора С.

Для оценки количественной роли отдельных факторов в эконо-

мическом анализе используется индексный .метод. Область приме-

нения данною метода — мультипликативные и кратные модели.

В основе индексного метода лежат относительные показатели дина-

мики, пространственных сравнений, выполнения плана. Так, если

результативный показатель У = Л х В, то за базисный период его зна-

чение определится формулой Уо = Дох Во, а за отчетный период —

yL = 4}xBL.

Индекс данною показателя в динамике: IY = : £Л0В0.

Влияние фактора Л составит: У,* = S : S Л0В0.

Влияние фактора В составит: Уя = S : S Л>В0.

Рассмотрим на примере, каким образом определяется степень

влияния факторов использования трудовых ресурсов на объем про-

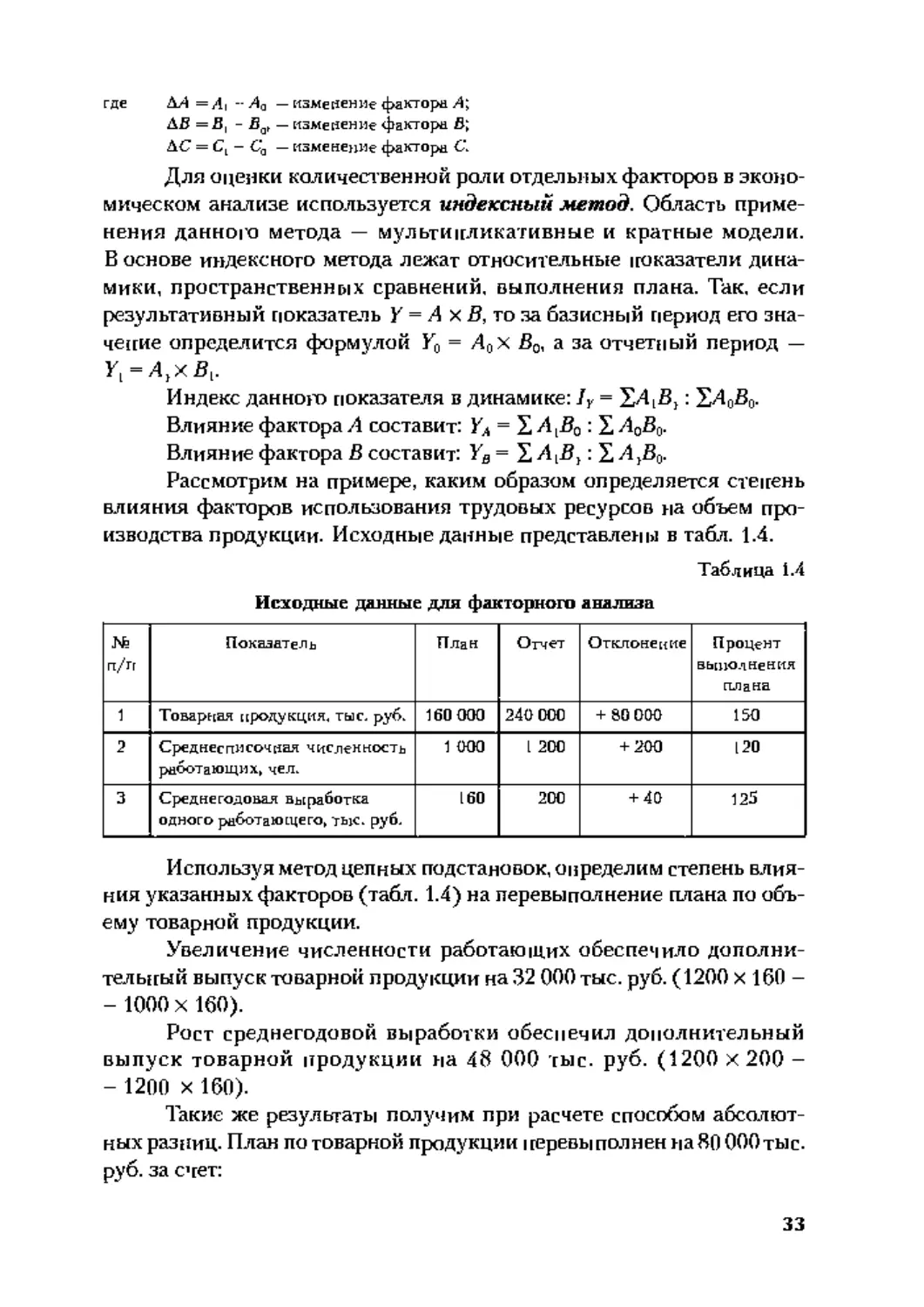

изводства продукции. Исходные данные представлены в табл. 1.4.

Таблица 1.4

Исходные данные для факторного анализа

№ п/Тг Показатель План Отчет Отклонение Процент выполнения плана

1 Товарная продукция, тыс. руб. 160 000 240 000 + 80 000 150

2 Среднесписочная численность работающих, чел. 1 000 1 200 + 200 120

3 Среднегодовая выработка одного работающего, тыс. руб. 160 200 + 40 125

Используя метод цепных подстановок, определим степень влия-

ния указанных факторов (табл. 1.4) на перевыполнение плана по объ-

ему товарной продукции.

Увеличение численности работающих обеспечило дополни-

тельный выпуск товарной продукции на 32 000 тыс. руб. (1200 х 160 -

- 1000 х 160).

Рост среднегодовой выработки обеспечил дополнительный

выпуск товарной продукции на 48 000 тыс. руб. (1200 х 200 -

- 1200 х 160).

Такие же результаты получим при расчете способом абсолют-

ных разниц. План по товарной продукции । геревы полнен на 80 000 тыс.

руб. за счет:

33

увеличения численности работающих — 32 000 тыс. руб.

(200 х 160);

роста среднегодовой выработки — 48 000 тыс. руб. (1200 х 40).

Индекс выполнения плана по товарной продукции составил 1,5

(1000 х 160: 1200:200).

Индекс выполнения плана при плановой выработке (влияние

изменения численности) равен 1,2 (1200 х 160 : 1000 х 1600).

Индекс выполнения плана за счет изменения среднегодовой

выработки составил 1,25 (1200 х 200 : 1200 х 160).

Произведение индексов, определяющих степень влияния каж-

дого фактора на обобщающий показатель,— это синтез влияния фак-

торов. В нашем примере оно составляет 1,5 (1,2 х 1,25).

В случае когда исходные данные содержат уже определенные

ранее относительные отклонения факторных показателей в процен-

тах или коэффициентах, используется способ относительных раз-

ниц. Условие использования данной модели — мультипликативные

и комбинированные модели детализации анализируемого показателя.

При мультипликативной модели У= Л В С степень влияния каж-

дого фактора определяют следующим образом:

АУ(Л) = Уо АЛ °™,

ЛУ(В) = (Уо + ЛУ(Л)) АВ°ТК,

ДУ(С) = (Го + АГ(Л) + У(В)) АС™, (1.4)

где Д/4™, ДВ™', ДС :,гн — коэффициенты отклонения факторов-

Во всех рассмотренных способах используется прием элимини-

рования, при котором допускается, что факторы изменяются незави-

симо друг от друга. Если факторы изменяются совместно, взаимосвя-

занно, то следует использовать интегральный способ.

Рассмотрим применение интегрального способа на примере сле-

дующих моделей:

Y=AB

ДУ(Л) = ДЛВ0 + УДЛОВ, или АУ(Л) = 1/2ДЛ(В0 + В}),

ДУ(В) = АВ Л0 + %ДЛДВ, или АУ(В) = '/ЛВ(А0 + Л});

У = АВС

АУ(Л) = У2ДЛ(В0С? + В}С0) + УзДЛДВДС,

АУ(В) = l/2AB^0Ct + Л}С0) + УзДЛДВДС,

АУ(С) = %ДС(Л0В} + Л^о) + УзДЛДВДС;

34

У = Л:Б

ЛУ(А) = ДА ДВ In | BL :B0|,

АУ(В) = ДГпбщ-АУ(А);

У = Л:(В + С)

ЛУ(А) = ДА : (ДВ + AQ in | (BL + Q : (Во + Со) |,

ЛУ(В) = (ДУпбщ - ДУ(А)) : (АВ + Д0 ДВ,

ДУ(С) = (ДУпбщ - ДУ(Д)) : (ДВ + Д0 ДС.

1.11. СУЩНОСТЬ ФУНКЦИОНАЛЬНО-СТОИМОСТНОГО АНАЛИЗА

Функционально-стоимостной анализ (ФС А) — это анализ стои-

мости функций, или анализ i га основе потребительных качеств. ФСА

базируется на утверждении, что каэцдый продукт, объект и т.д. выра-

батывается, существует для тога, чтобы удовлетворять определенные

нотребггости (выполнять свои функции).

Для создания этих функций в продукте необходимо затратить

о пределе! гное количество живого и овеществленного труда. Таким

образом, возникает необходимость в анализе затрат во взаимосвязи

с определенными функциями продукта.

ФСА представляет собой эффективный способ выявления

резервов сокращения затрат, основанный на । го иске более дешевых

агособов выполнения главных функций (путем организациоггных, тех-

нических, технологических и других изменений производства)

и исключении лишних функций.

Целью ФСА является поиск наиболее экономичных с точки зре-

ния потребителя и производителя вариантов тога или иного практи-

ческого решения. Для достижения цели решаются следующие задачи:

определение общей характеристики объекта исследования;

детализация объекта на функции;

группировка выделенных функций на главные, дополнитель-

ные и ненужные;

определение и груп|гировка затрат соответственно выделен-

ным функциям;

исчисление суммы затрат на изготовление при исключении

лишних функций и использовании других технических и технологи-

ческих решений;

разработка предложений но технологическому и организа-

ционному усовершенствованию производства.

35

Объектами ФСА могут быть как отдельные виды изделий, так

и технологические процессы. При проведении ФСА необходимо руко-

водствоваться следующими принципами:

patгней диагностики. Наибольший эффакт от проведения ана-

лиза может быть получен наэта|ге проектирования;

приоритета В первую очередь анализируются изделия и про-

цесс ьг, которые находятся на стадии конструкторской разработки

и планируются к массовому производству;

оптимальности детализации;

поел едо вател ь пости. И спо л ьзу ется ло ги чес кая схема детал и-

зации от общего к частному (объект — узел — функция);

выделения ведущего зве|[а (ликвидация узких мест).

Функционально-стоимостный анализ включает в себя следу-

ющие этапы:

1) подготовительный — популяризация метода ФСА, разра-

ботка календарного плана анализа и другие организационные

моменты;

2) информационный — сбор, изучение и обобщение данных

об исследуемом объекте;

3) аналитический — детализация объекта на функции, их клас-

сификация, определение стоимости каждой их них;

4) творческий — разработка вариантов упрощения и удешевле-

ния конструкции изделия или технологии;

5) рекомендательный — окончательный выбор вариантов;

6) внедрения — окончательное внедрение предложенного вари-

анта анализируемого изделия или технологии.

1.12. ЭКОНОМИКО-МАТЕМАТИЧЕСКИЕ МЕТОДЫ АНАЛИЗА

Далеко не все экотгомические явления находятся в функцио-

нальной зависимости и могут быть представлены в виде какой-либо

детерминированной факторной модели.

В экономических исследованиях встречаются стохастические

зависимости. В этом случае взаимосвязь между исследуемыми фак-

торами и результативным показателем выявляется путем исследова-

ния большого количества наблюдений и сравнения их значений. Мас-

совость значений изучаемых показателей позволяет выявить

тенденцию, закономерность развития.

36

Основным методом изучения стохастических связей является

корреляционно-регрессионный анализ. Он направлен на решение

двух задач:

1) установление теснен ы связи;

2) количественную оценку влияния факторов на результатив-

ный показатель.

Корреляция может быть парной и множественной. Теснота связи

между явлениями измеряется корреляционным отношением:

(1.5)

где — среднее квадратичное отклонение у от теоретических значений jfr. опре-

деляемых на основе уравнения регрессии:

- среднее квадратичное отклонение эмпирических (фактических) значе-

ний у.

ОЦЕНКА

ЭКОНОМИЧЕСКОГО ПОТЕНЦИАЛА

ПРЕДПРИЯТИЯ

Глава 2

2d. БУХГАЛТЕРСКИЙ УЧЕТ ЭКОНОМИЧЕСКОГО ПОТЕНЦИАЛА

Обеспечение информацией о наличии экономического потен-

циала для принятия управленческих решений — важнейшая задача

бухгалтерского учета. Определить пути повышения эффективности

использования имеющегося потенциала ]гозволяет экономический

анализ.

Бухгалтерский учет экономического потенциала осуществля-

ется в стоимостном измерении. Максимизация экономического потен-

циала тесным образом связана с процессами управления собствен-

ностью.

Собственность предприятия в стоимостном выражении харак-

теризуется имущественным потенциалом. В свою очередь стоимост-

ная характеристика имущественного потенциала соизмеряется с сум-

мой обязательств, что и дает представление о финансовом состоянии

предприятия.

Формирование имущественного потенциала в бухгалтерском

учете заключается в бухгалтерском отражении собственности при

создании предприятия. В активе отражаются внесенные в уставный

капитал вклады в виде материальных ценностей ил и денежных средств

и обязательства собственников но вкладам в уставный капитал (в слу-

чае неполного внесения вкладов). В пассиве указывается величина

уставного объявленного капитала.

В ходе хозяйственной деятельности в бухгалтерском балансе

отражаются собственность, внесенная в качестве вклада в уставный

капитал, и процессы, связанные с ее использованием и управлением

38

ею. При этом экономический потенциал изменяется количественно

и качественно.

В результате использования имущественного потенциала

на предприятии возни кают факты хозяйствен ной жизни, которые фик-

сируются бухгалтерским учетом. Бухгалтерский учет дает информа-

цию об экономическом потенциале, его изменениях, результатах

использования (прибыли или убытки), а также об обязательствах

перед дебиторами и кредиторами, возникающих в процессе использо-

ван ия эко ном ич ес ко го । готе н 11иал а. Дан и ы е отчета о п рибыл я х и убыт-

ках характеризуют процесс использования экономического потен-

циала. Однако для управления экономическим потенциалом этой

информации недостаточно.

Информация об экономическом потенциале предприятия

на определенную дату представлена в бухгалтерском балансе. Как

утверждал видный немецкий бухгалтер В. Ле Кутр, для каждой статьи

бухгалтерского баланса и отчета о прибылях и убытках в Плане сче-

тов должен быть соответствующий счет. И хотя в бухгалтерском

балансе и отчете о прибьслях и убытках нет счетов, а есть статьи, это

совсем не одно и то же. Но все-таки отчетность предполагает алго-

ритм сложения и дифференциации данных, представленных в Глав-

ной книге, построенной на основе Плана счетов.

В последние годы трактовка актива, предложенная знаменитым

немецким ученым Е. Шмаленбахом, закреплена в международных

стандартах финансовой отчетности (МСФО) и получила признание

в России. Это расходно-результатный ]годход к интерпретации актива

баланса. Согласно этому подходу актив баланса представляет собой

величину затрат организации, сложившихся в результате предшеству-

ющих операций и финансовых сделок, и понесенных ею расходов ради

возможных будущих доходов. Здесь упор делается на сам факт’ вло-

жения средств, т.е. рассматривается финансовая, а не вещественная

природа объектов учета, представленных в активе. Кроме того, актив

в этом случае дает вероятностную оценку мшгимально возможного

дохода, которым в данный момент владеет предприятие и который

может быть получен после расчетов со всеми кредиторами.

В активе баланса отражаются ресурсы, которые предприятие

контролирует’ в результате событий прошлых периодов и от которых

ожидает экономическую выгоду в будущем. Будущая экономическая

выгода, заключенная в активе, представляет собой потенциал, кото-

рый войдет прямо или косвенно в поток денежных средств или эк-

39

Бивалентов денежных средств предприятия. Это может осуществлять-

ся разными путями, например, актив может быть:

использован отдельно или в сочетании с другими активами

при производстве товаров (работ, услуг);

обменен на другие активы;

использован для погашения обязательства;

распределен среди собственников предприятия.

Актив баланса характеризует как в целом имущественный, так

и производственный потенциал в стоимостном выражении, а в пассиве

отражаются источники их финансирования (рис. 2.1).

Рис. 2.1. Схема имущественного потенциала предприятия

Оценка имущественного потенциала осуществляется поданным

бухгалтерской отчетности, которая является наиболее полной, доста-

точно объективной и достоверной. Содержание и формы отчетности,

40

принципы составления отчетности, а также многие другие вопросы,

связанные с ведением бухгалтерского учета, в России урегулированы

законодательными и нормативными актами. Баланс отражает состоя-

ние имущества, собственного капитала и обязательств предприятия

на определенную дату.

Приведение бухгалтерской отчетности в соответствие с МСФО

требует новой методики финансового анализа, основанной на новей-

ших достижениях отечественной и зарубежной науки.

Наиболее важными задачами оценки экономического потен-

циала предприятия являются:

оценка доходности (рентабельности капитала);

оценка степени деловой (хозяйственной) активности пред-

приятия;

оценка финансовой устойчивости;

оценка ликвидности баланса и платежеспособности пред-

приятия.

Бухгалтерский баланс (приложение 1) позволяет оценить

эффективность размещения капитала предприятия, его достаточность

для текущей и предстоящей деятельности, размер и структуру заем-

ных источников, а также эффективность их привлечения [31].

По данным формы № 2 «Отчет о прибылях и убытках» (прило-

жение 2) определяют рентабельность акт и во в предприятия, рентабель-

ность реализованной продукции, величину чистой прибыли, оста-

ющейся в распоряжении экономического субъекта (предприятия,

организации и т.д.), и другие показатели.

Для более глубокого анализа используют пояснения к основ-

ным формам годовой бухгалтерской отчетности. К ним относятся:

форма № 3 4 Отчет об изменениях капитала» (приложение 3);

форма № 4 «Отчет о движении денежных средств» (приложе-

ние 4);

форма № 5 «Приложение к бухгалтерскому балансу» (прило-

жение 5);

форма № 6 «Отчет о целевом использовании полученных

средств».

При проведении анализа экономического потенциала применя-

ются методы: цепных подстановок, индексный, алгебраических сумм

(разниц), бухгалтерские, эконом и ко-математические и др.

Бухгалтерский баланс (форма № 1) позволяет оценить состоя-

ние экономического потенциала на начало и конец отчетного пери-

41

ода, а также выявить его изменение. Показатели отчета о (грибылях

и убытках используются для оценки эффективности деятельности

экономического субъекта, использования и размещения экономи-

ческих ресурсов и капитала (активов и пассивов).

Оценивая по балансу имущественный потенциал, следует учи-

тывать правила оценки статей баланса. В настоящее время в бухгал-

терском балансе наблюдается смешение разнообразных стоимостных

оценок активов и обязательств. Такое положение свидетельствует

об отсутствии единой концепции в бухгалтерском учете, что создает

неоправданные трудности для пользователей бухгалтерской отчет-

ности. Различный подход к формированию показателей бухгалтерской

отчетности серьезным образом искажает результаты оценки финан-

сового положения экономического субъекта.

Оценка имущественного потенциала по показателям бухгалтер-

ского баланса не может быть справедливой. При составлении баланса

используются несколько вариантов оценки экономических ресурсов

предприятия.

По справедливой (реальной) стоимости в балансе отражается

такой вид активов, как иностранная валюта, денежные средства.

Кредиторская и дебиторская задолженность, а также другие

обязательства в балансе, как правило, учитываются по первоначаль-

ной стоимости.

В целом материальные оборотные средства в отчете отражаются

по смешанной стоимости: одна часть материальных запасов — по пер-

воначальной стоимости; другая часть материальных запасов — по стя-

илости еоэлолшои реализации; готовая продукция в случаях, когда

в учетной политике используется счет 40 «Выпуск продукции (работ,

услуг)», — по норл отменой (плановой) себестоимости.

Часть внеоборотных активов (основные средства и др.) обычно

отражается по переоцененной стоимости, зачастую не совпадающей

с реальной стоимостью по конкретным инвентарным объектам.

Ценность такого баланса как важнейшего источника информа-

ции резко снижается, поскольку в нем содержатся не реальные, а лишь

приближенные к действительности стоимостные оценки ресурсов эко-

номического субъекта.

Структуру имущественного потенциала можно представить

в соответствии со структурой бухгалтерского баланса:

имущество, используемое длительное время (более 12 меся-

цев), — внеоборотные активы;

42

имущество, которое за короткий промежуток времени (менее

12 месяцев) приносит доход предприятию, — оборотные активы.

В балансе внеоборотные активы отражают по статьям учета

нематериальных активов, основных средств, доходных вложений

в материальные ценности и финансовых вложений. Объединяет зти

активы то обстоятельство, что, появившись на предприятии в некото-

рой материально-веществе иной форме как результат определенных

сделок, они, как правило, сохраняют ее в течение более одного года

Общим принципом отражения этих активов в отчетности является

применение оценки нетто.

К нематериальным активам, используемым в течение длитель-

ного периода (свыше одного года) в хозяйственной деятельности

и приносящим доход, относятся права, возникающие:

из авторских и иных договоров на произведения науки, лите-

ратуры, искусства, на программы для ЭВМ и др.;

патентов на изобретения;

свидетельств на товарные знаки и знаки обслуживания или

лицензионных договоров на их использование;

ноу-хау и т.п.

Кроме того, к нематериальным активам относятся организаци-

онные расходы, признанные вкладом в уставный капитал, а также дело-

вая репутация предприятия. Эти активы отражаются в учете и отчет-

ности в сумме расходов на приобретение, изготовление и их доведение

до состояния, пригодного к использованию в запланированных целях.

В отношении объектов, по которым предусмотрено погашение стои-

мости, списание на издержки производства или обращения произво-

дится по нормам, определяемым предприятием самостоятельно исхо-

дя из установленного срока их полезного использования.

Следует особо отметить такой вид нематериальных активов, как

гудвилл (в отдельных нормативных актах и специальной литературе

нередко используют термин «деловая репутациям, что вряд ли оправ-

данно). Этот актив не может возникнуть сам по себе, например,

из желания оценить некую «репутацию фирмым, якобы созданную

в течение многих лет деятельности компании, и привести ее в активе

баланса. Он может появиться исключительно в результате объедине-

ния компаний в корпоративную группу.

Нематериальные активы отражаются в балансе по остаточной

стоимости. Первоначальная стоимость и сумма накопленных аморти-

зационных отчислений приводятся в приложении к балансу, где также

43

можно найти данные о движении нематериальных активов в расшиф-

ровке [[о их видам.

Основные средства учитываются по первоначальной и (или)

восстановительной стоимости. Первоначальная стоимость включает

в себя расходы на строительство и приобретение объектов основных

средств, включая расходы по их доставке и установке. Восстановитель-

ная стоимость — это стоимость воспроизводства ранее созданных

основных средств в современных условиях, т.е. с учетом достигнутого

уровня развития производительных сил, достижений научно-техни-

ческого прогресса и уровня производительности труда. Расшифровка

основных средств по видам, их движение, а также данные о первона-

чальной (восстановительной) стоимости и износе приведены в при-

ложении к балансу.

В последние годы в связи с инфляцией, приводившей к искаже-

нию текущей стоимости объектов основных средств и появлению

в связи с этим инфляционной прибыли, увеличению налогового бре-

мени и 4проеданию> собственных средств, постановлениями Прави-

тельства РФ были предусмотрены действия, в определенной степени

препятствовавшие этому. Во-первых, осуществлялась ежегодная пере-