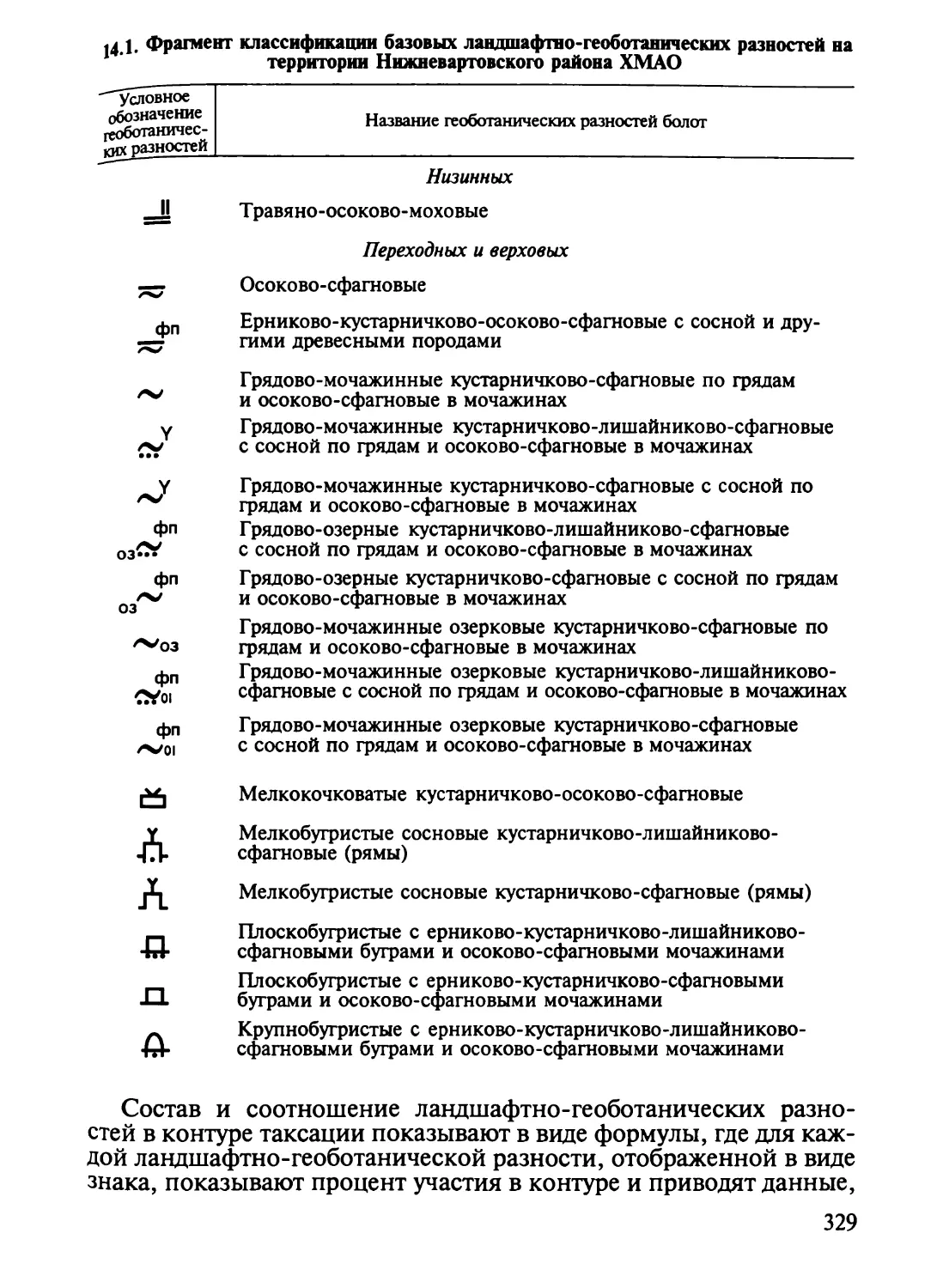

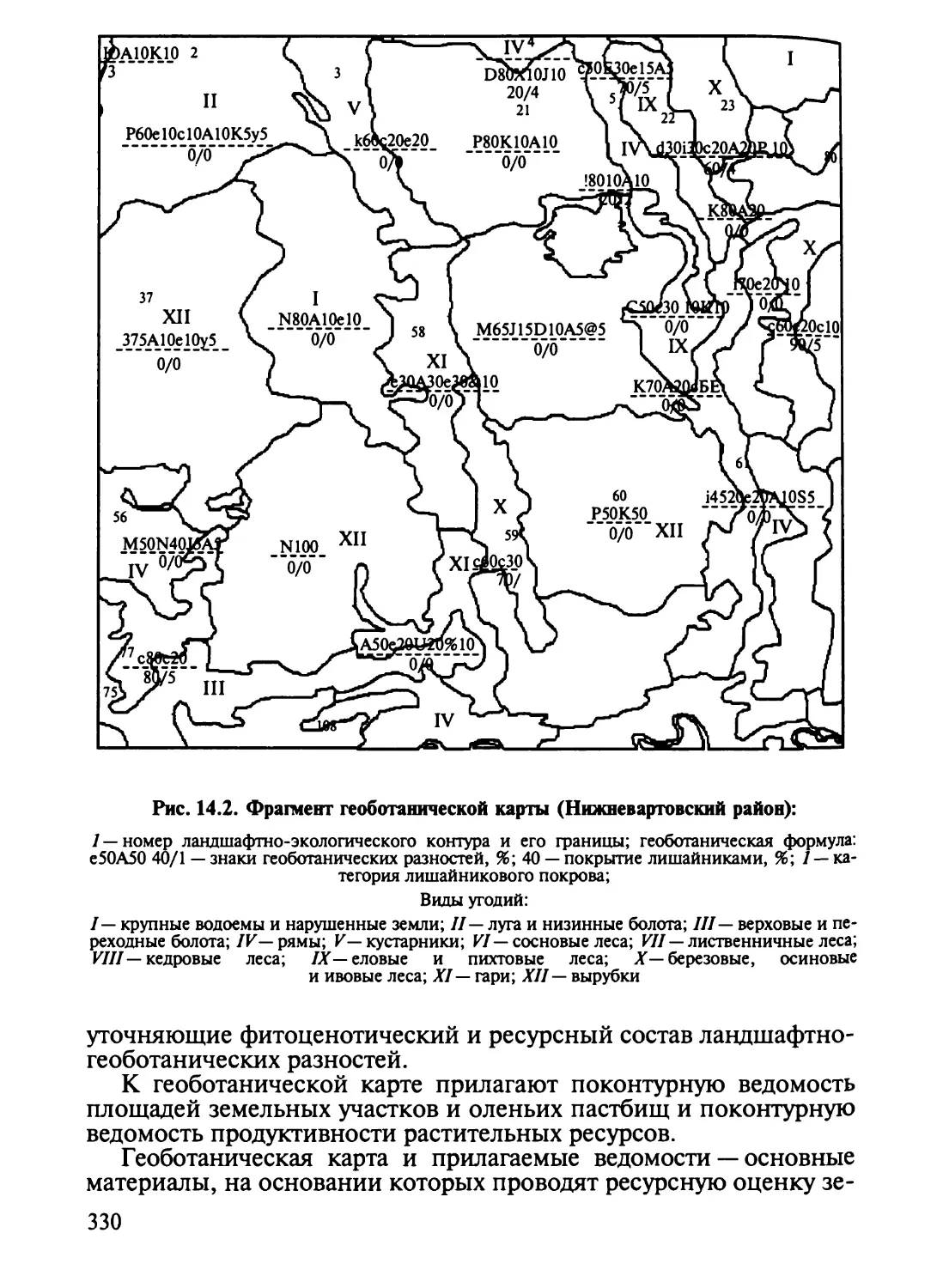

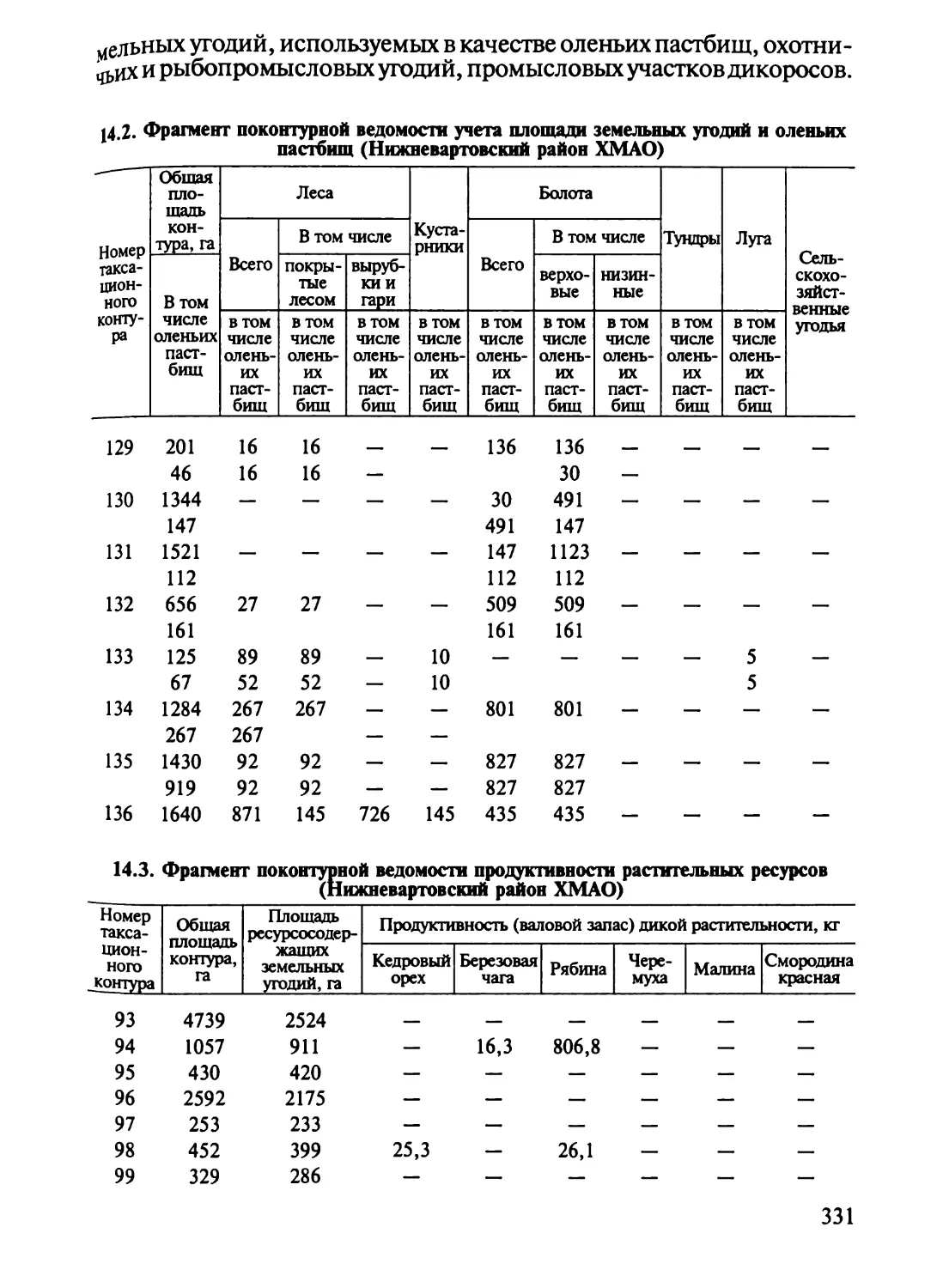

/

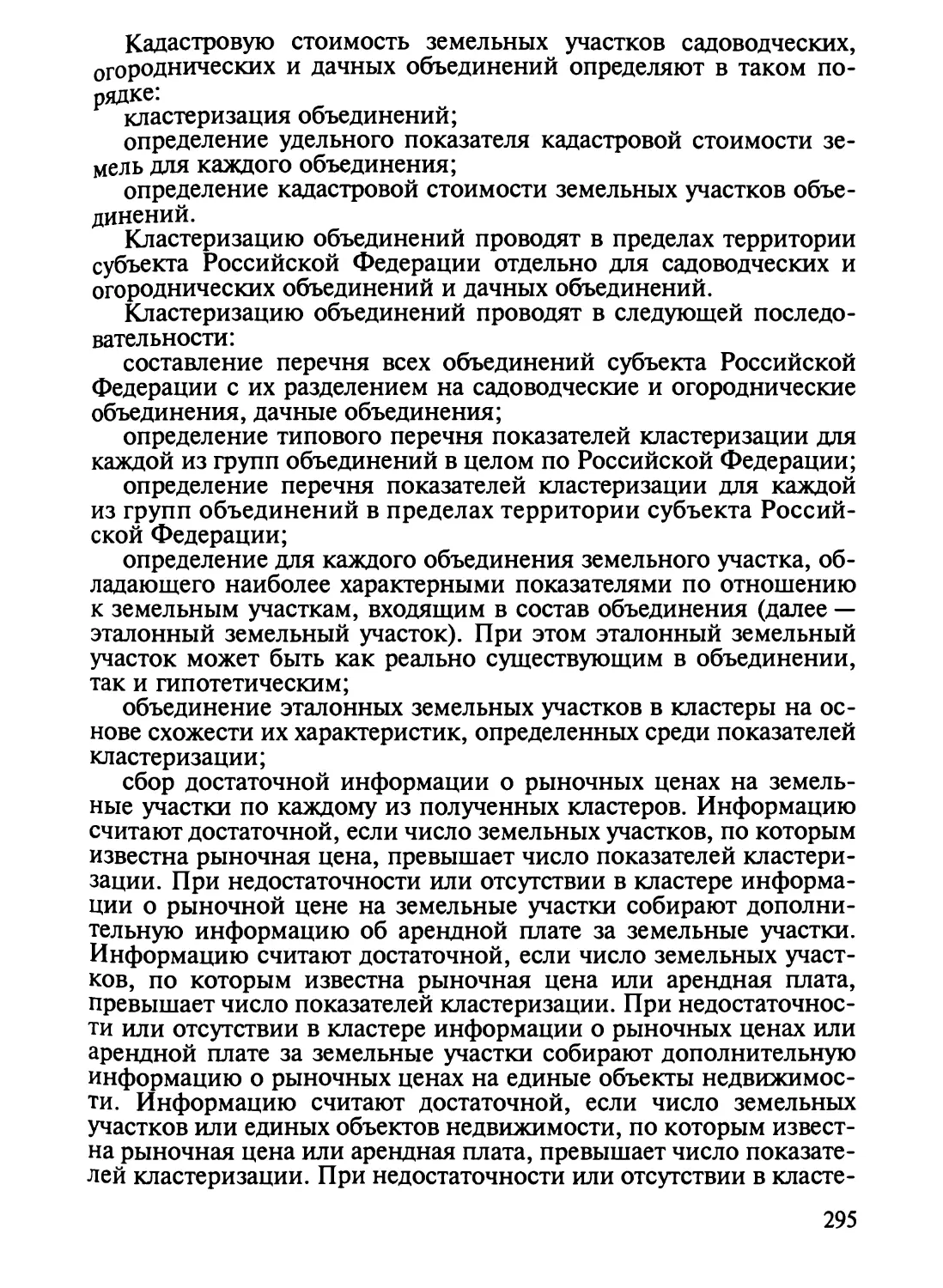

Author: Варламов А.А.

Tags: земля с экономической точки зрения экономика экономические науки земельный кадастр

ISBN: 5-9532-0375-6

Year: 2006

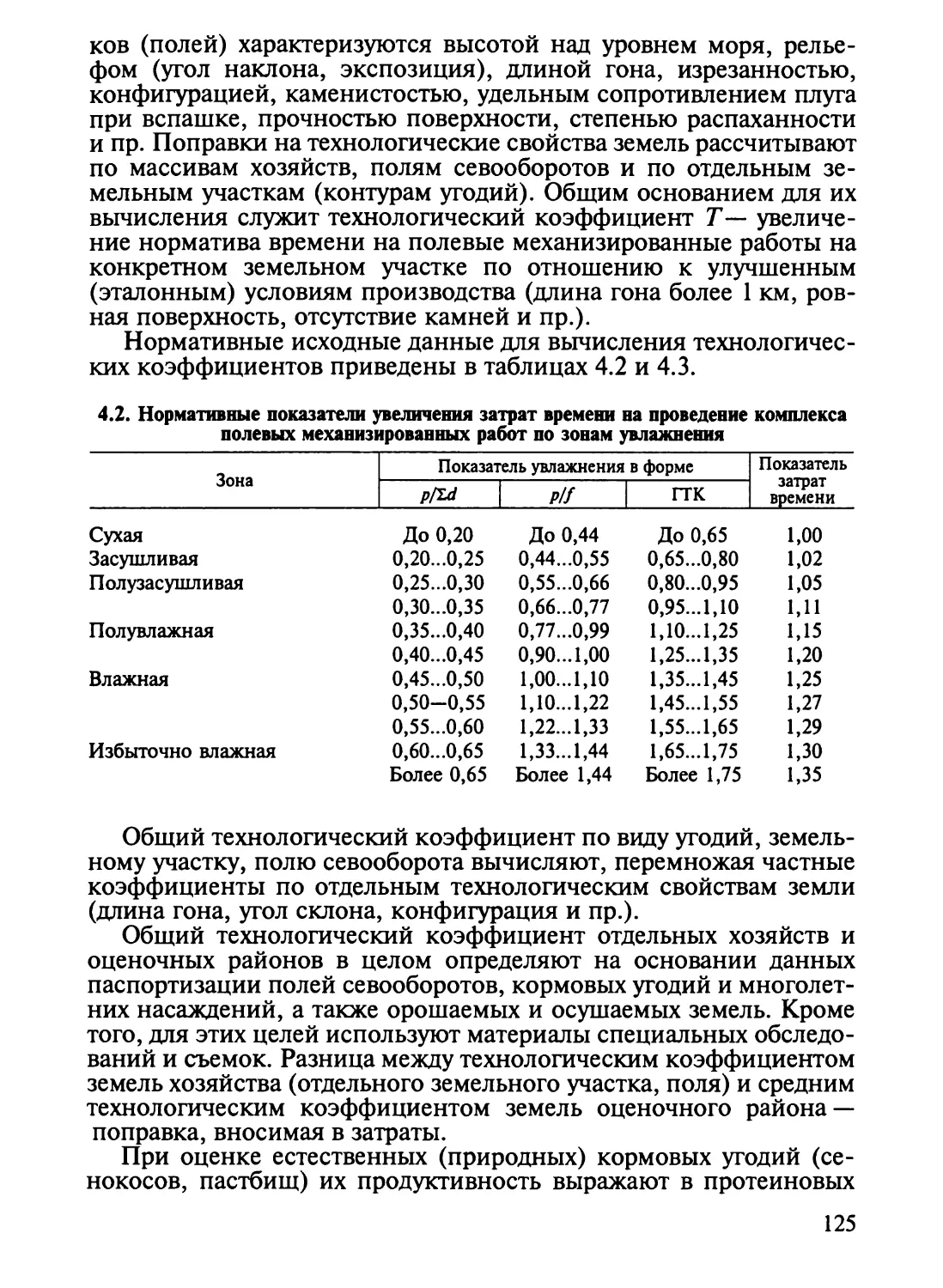

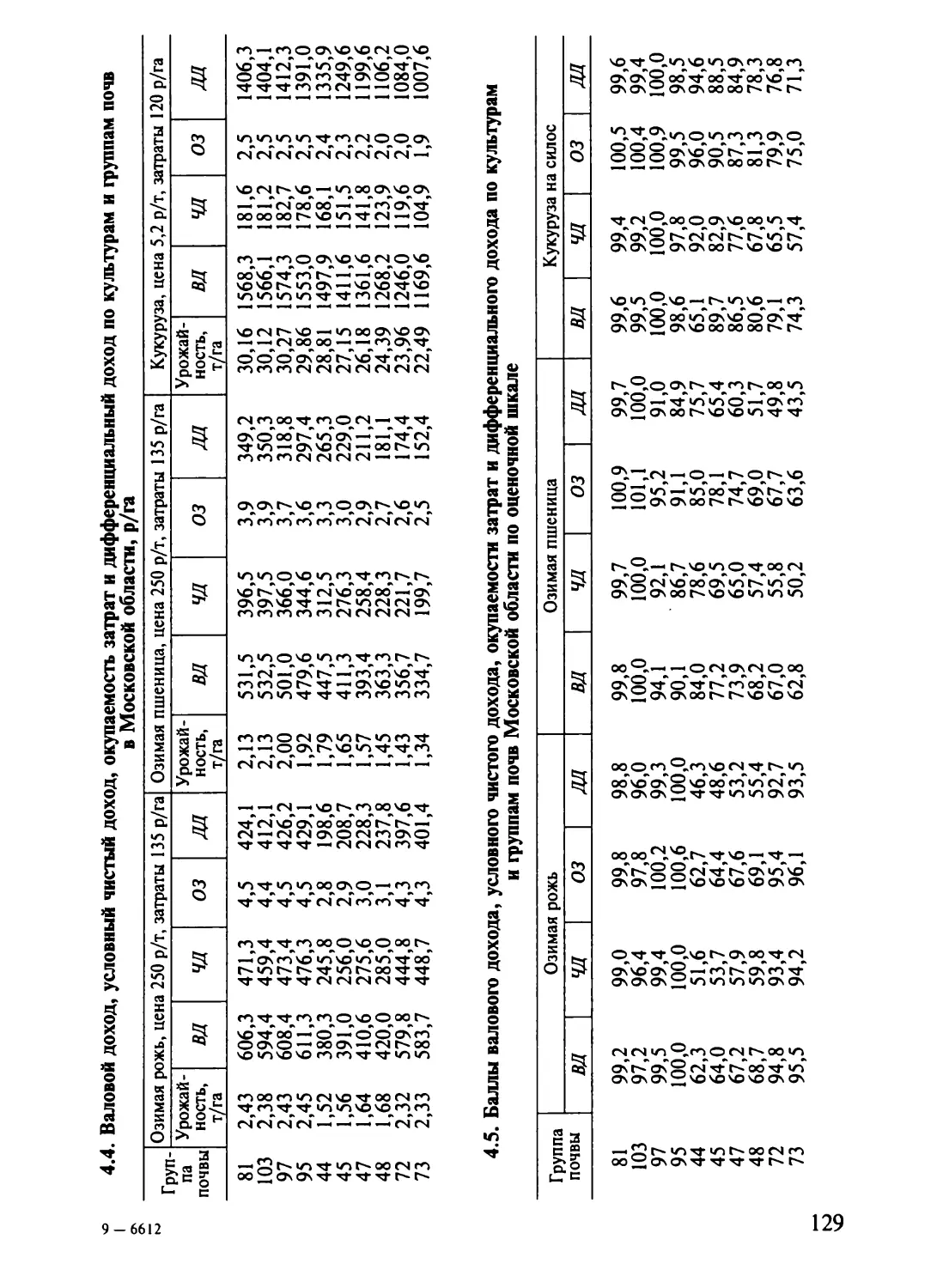

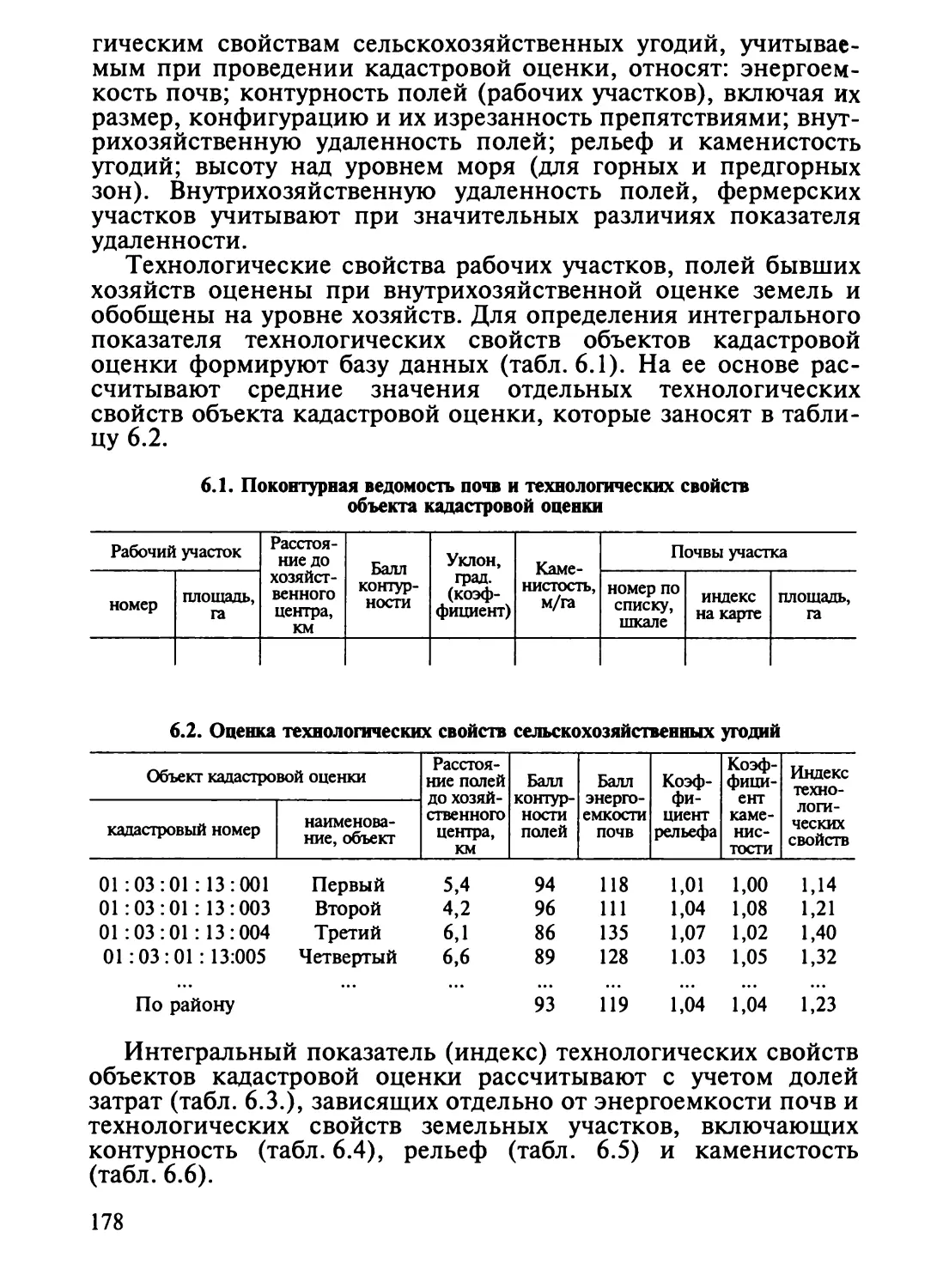

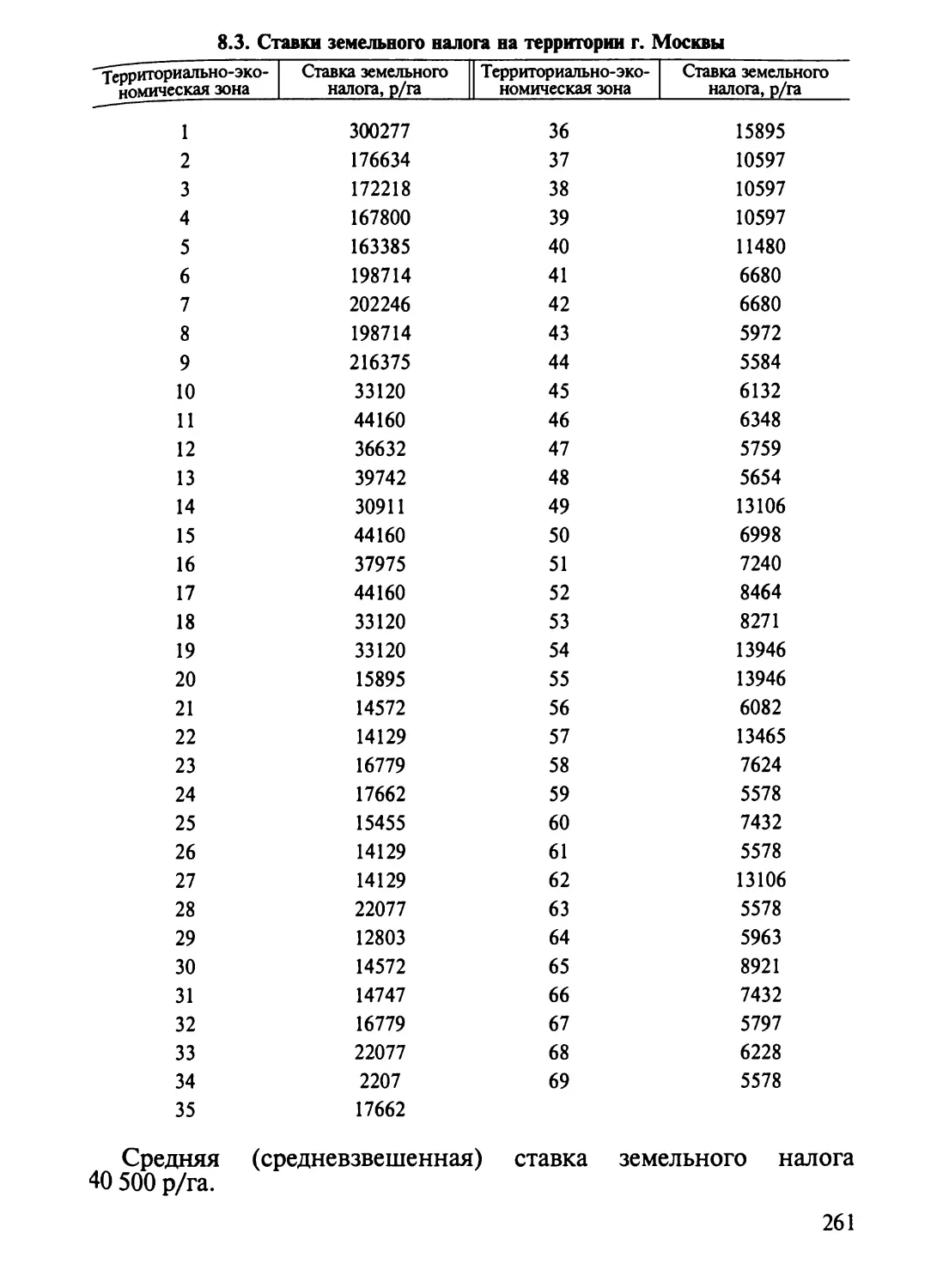

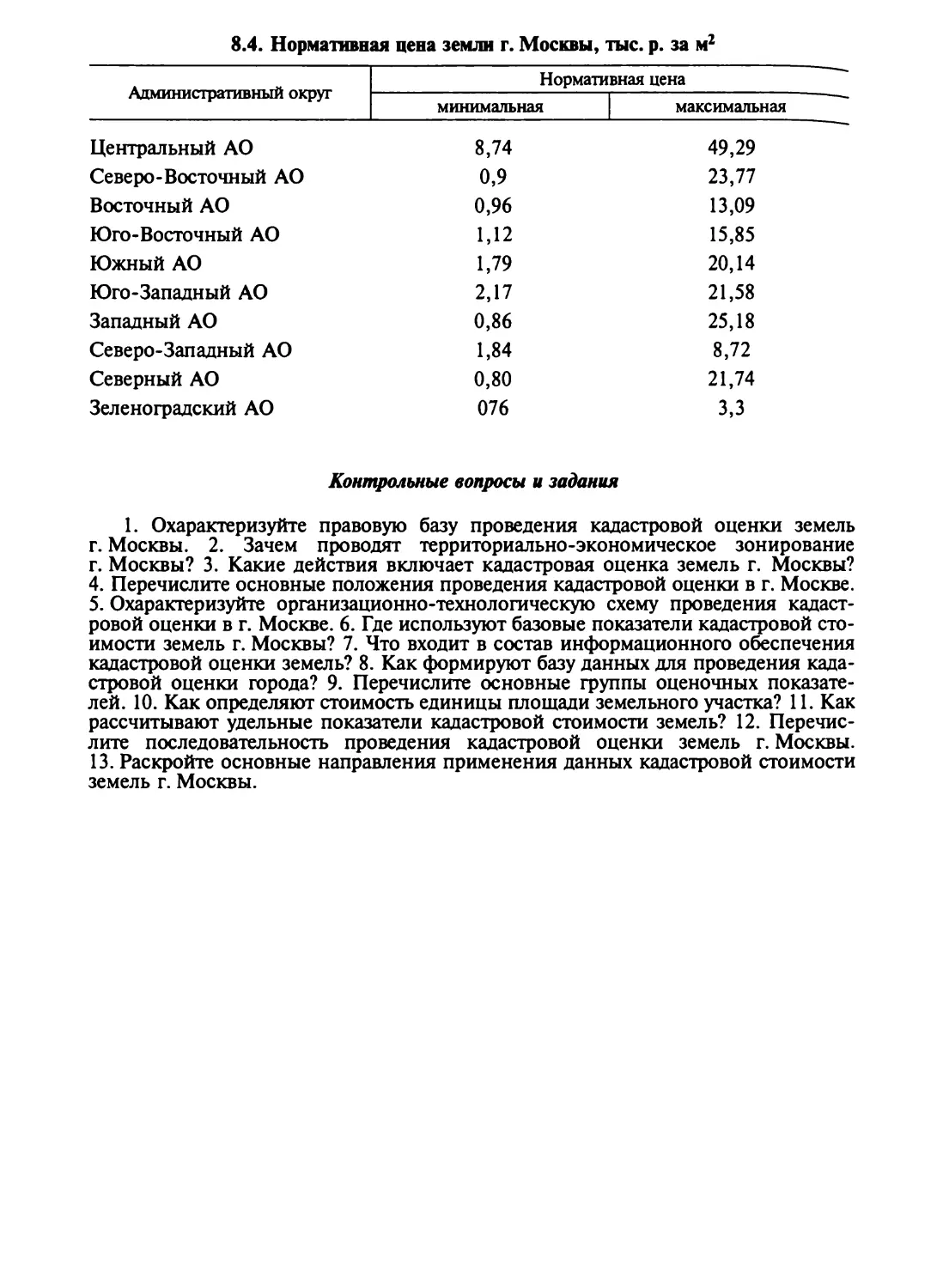

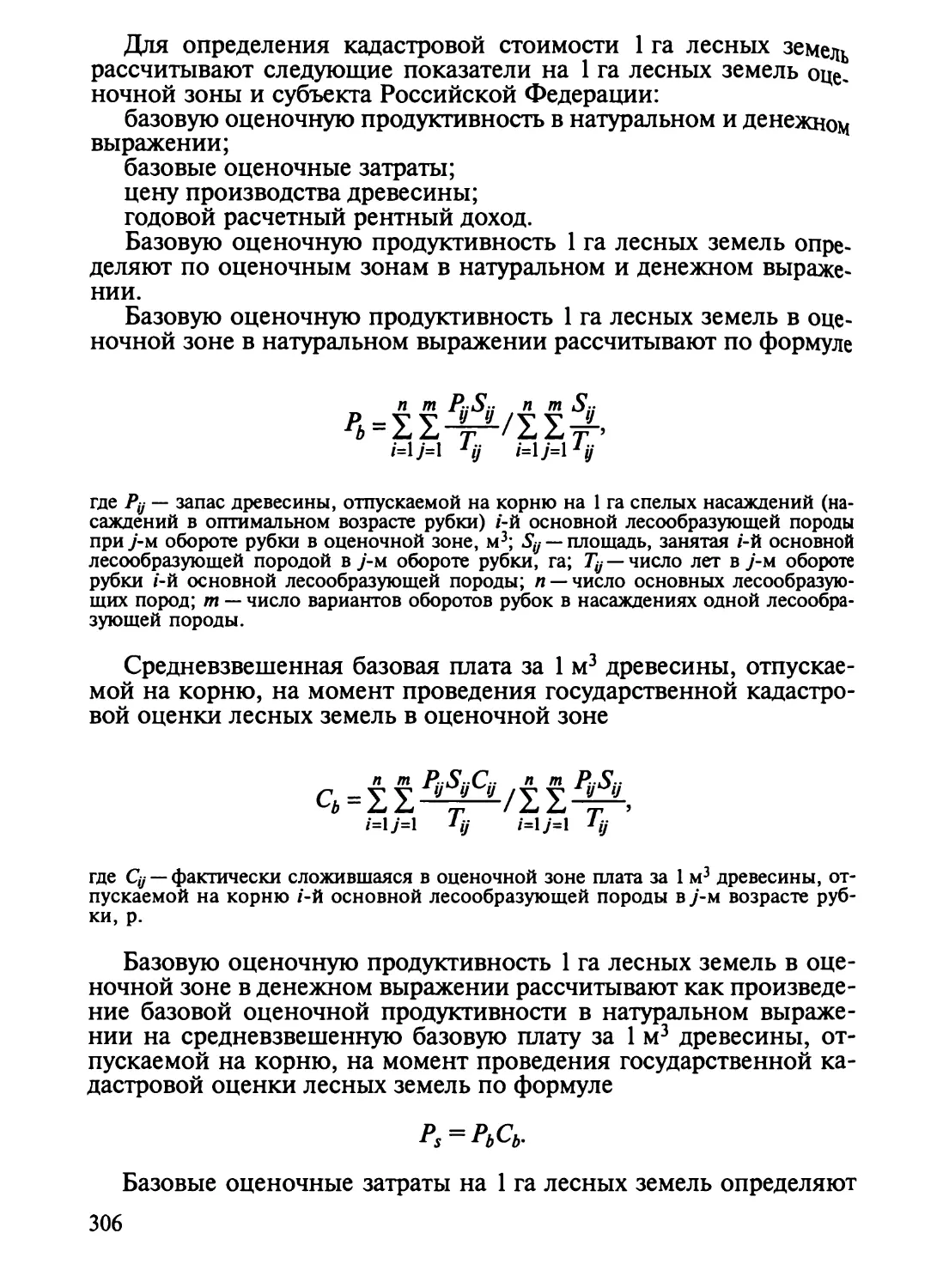

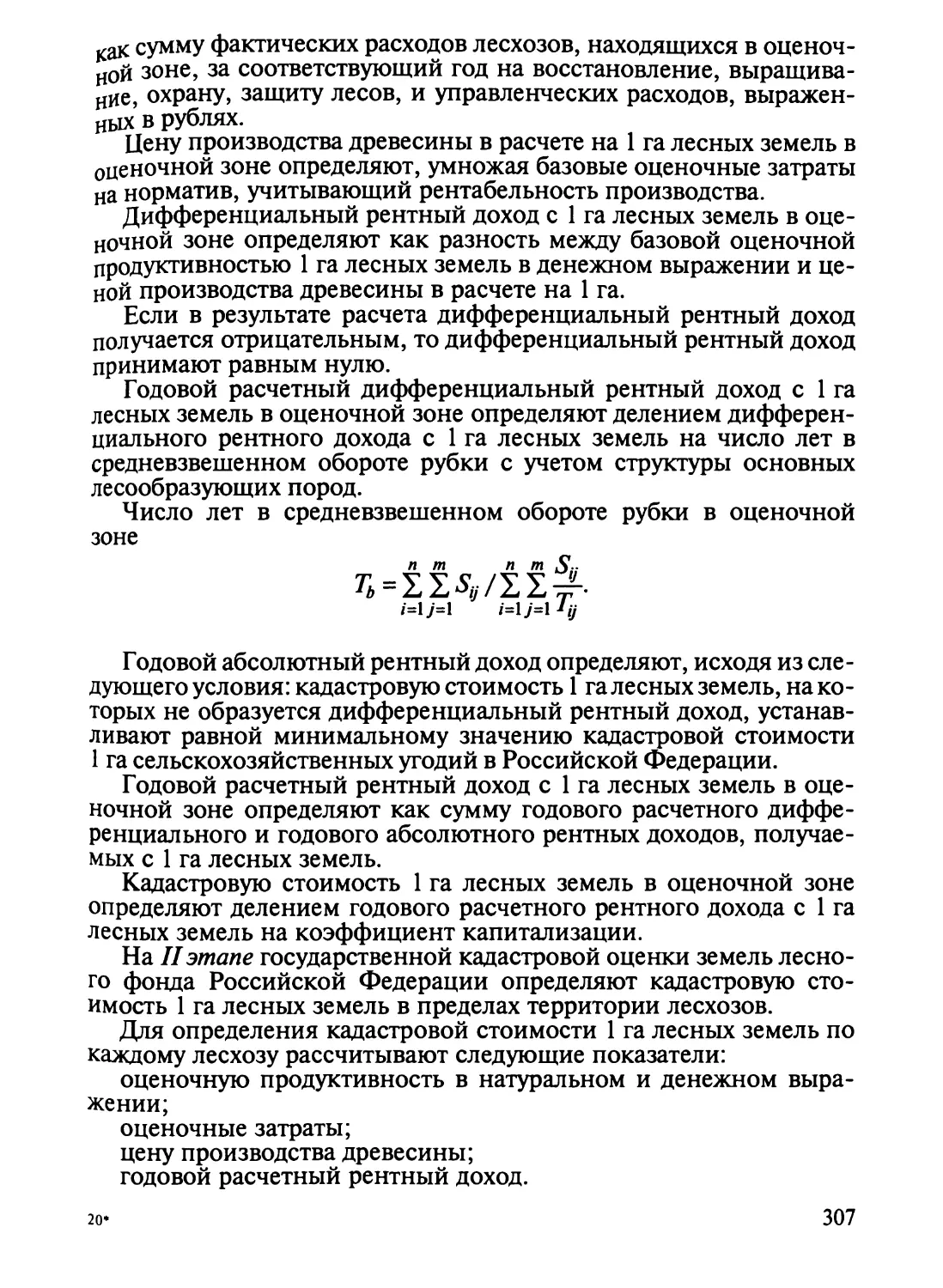

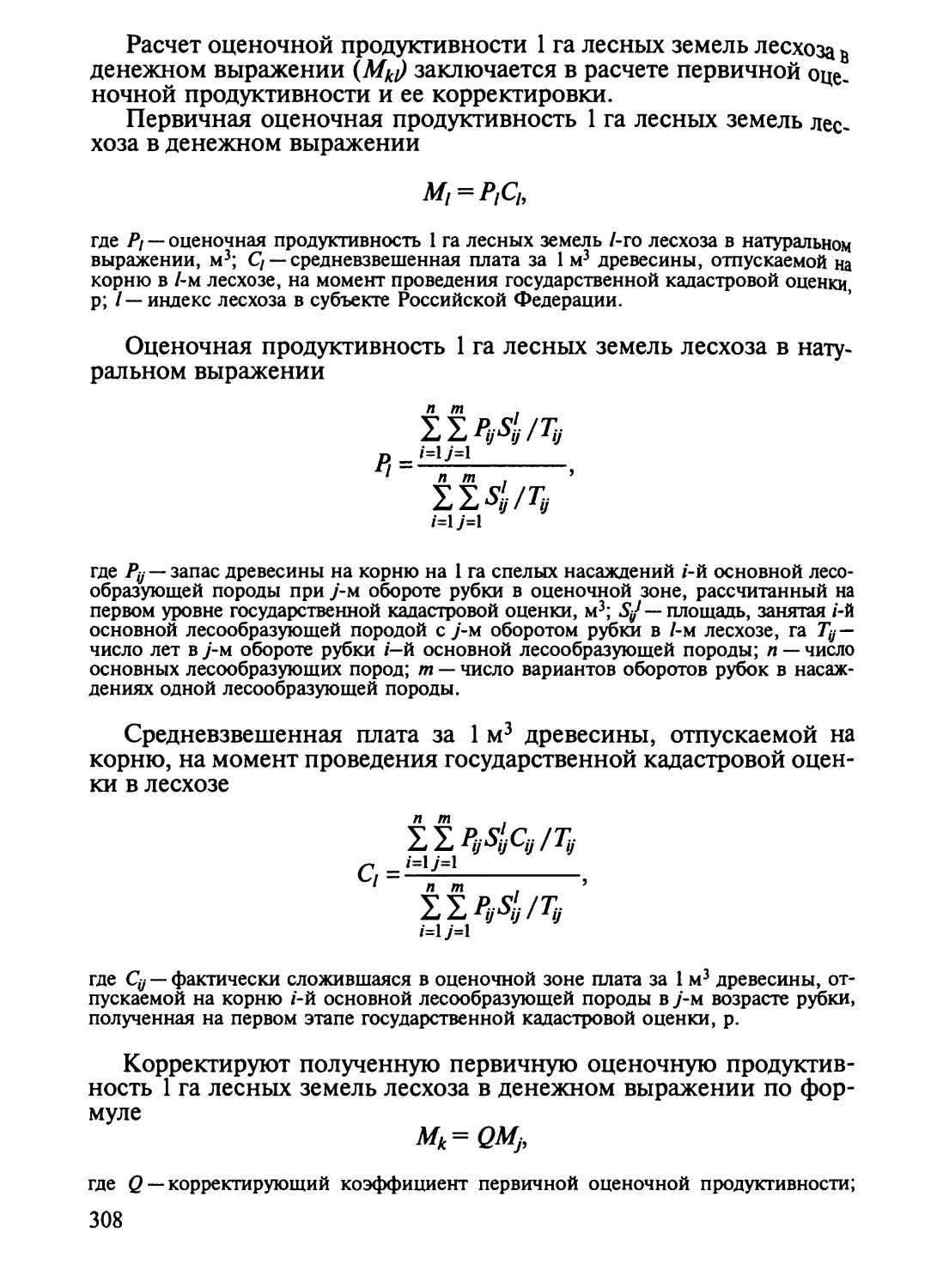

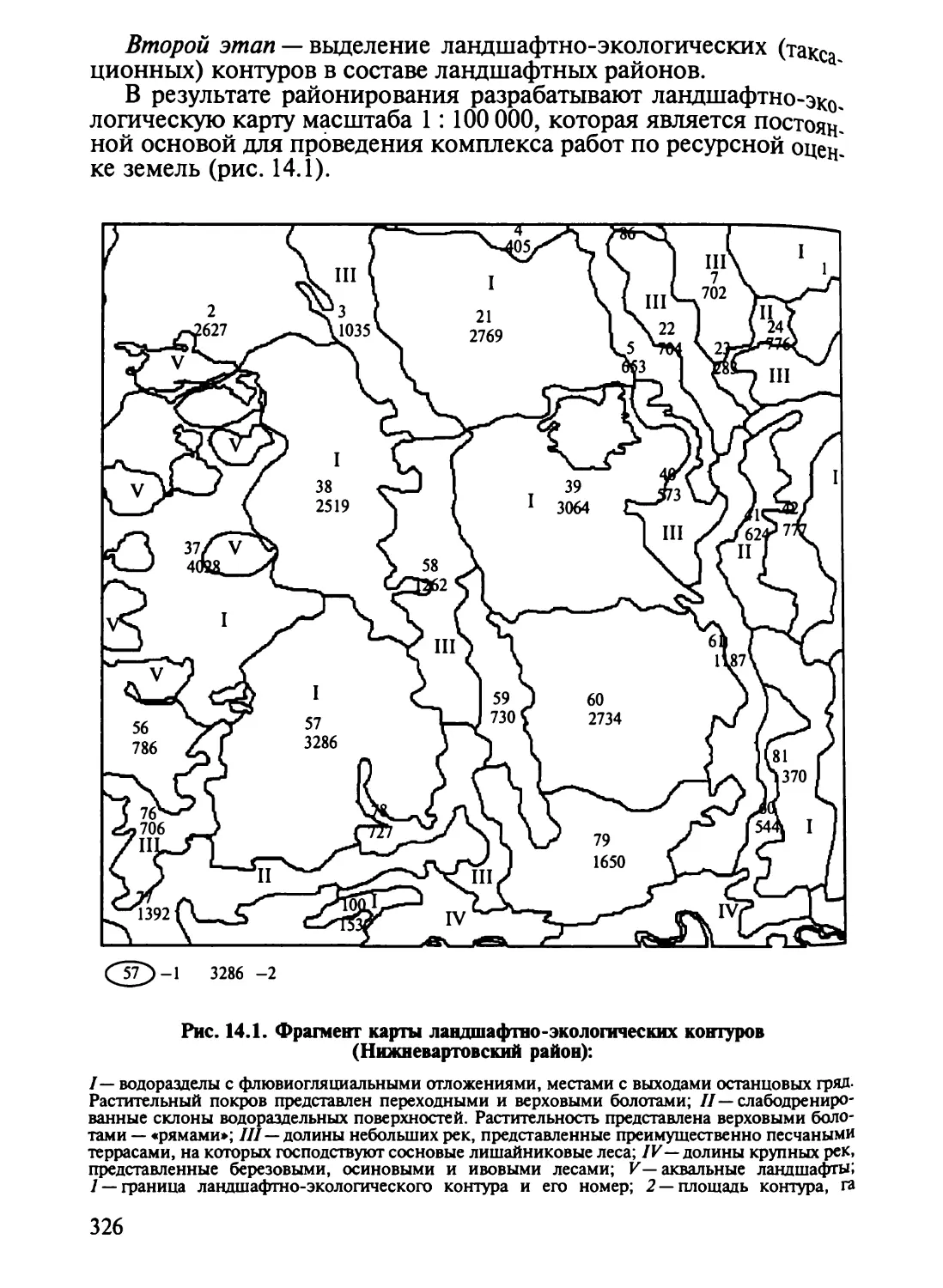

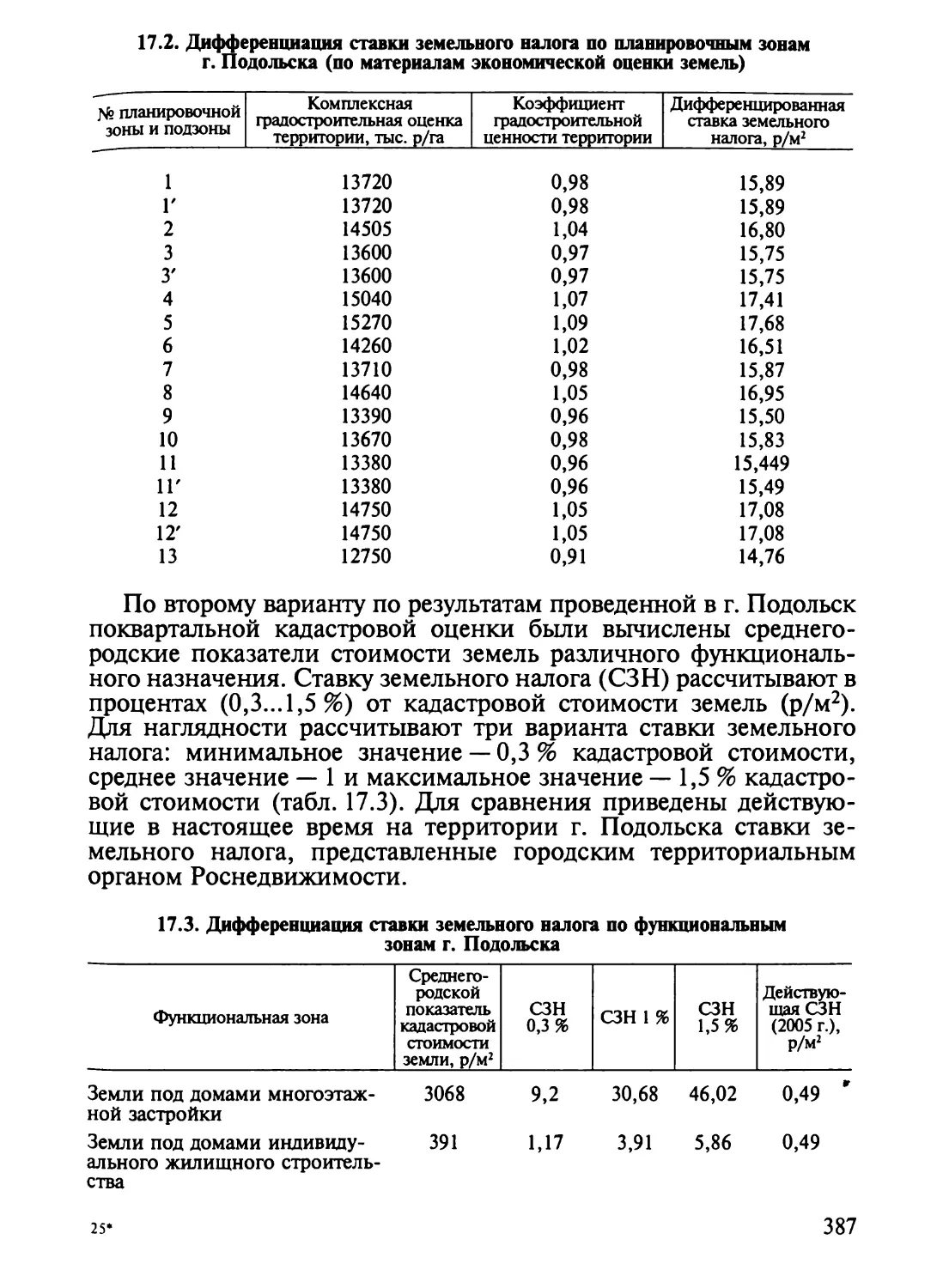

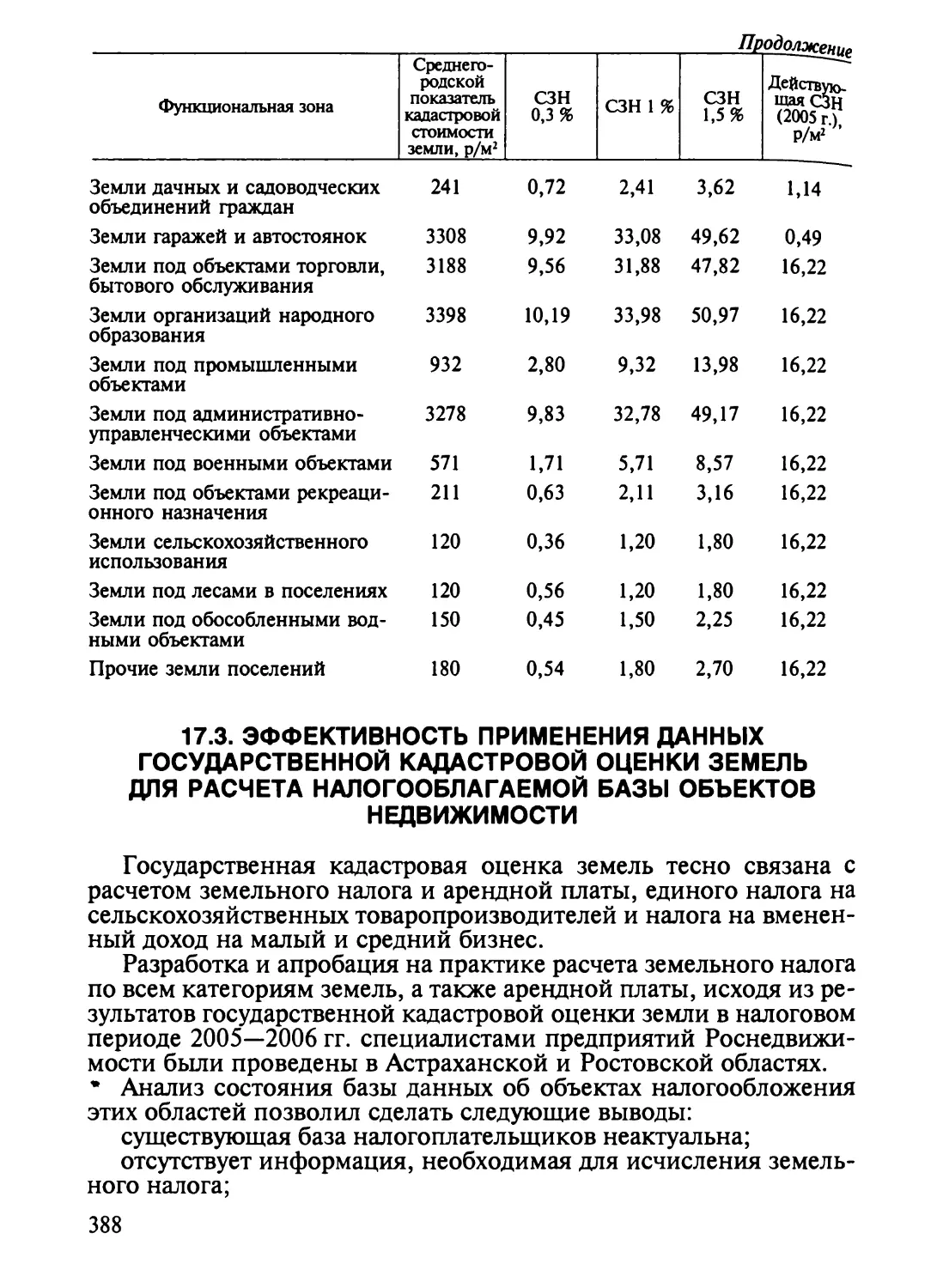

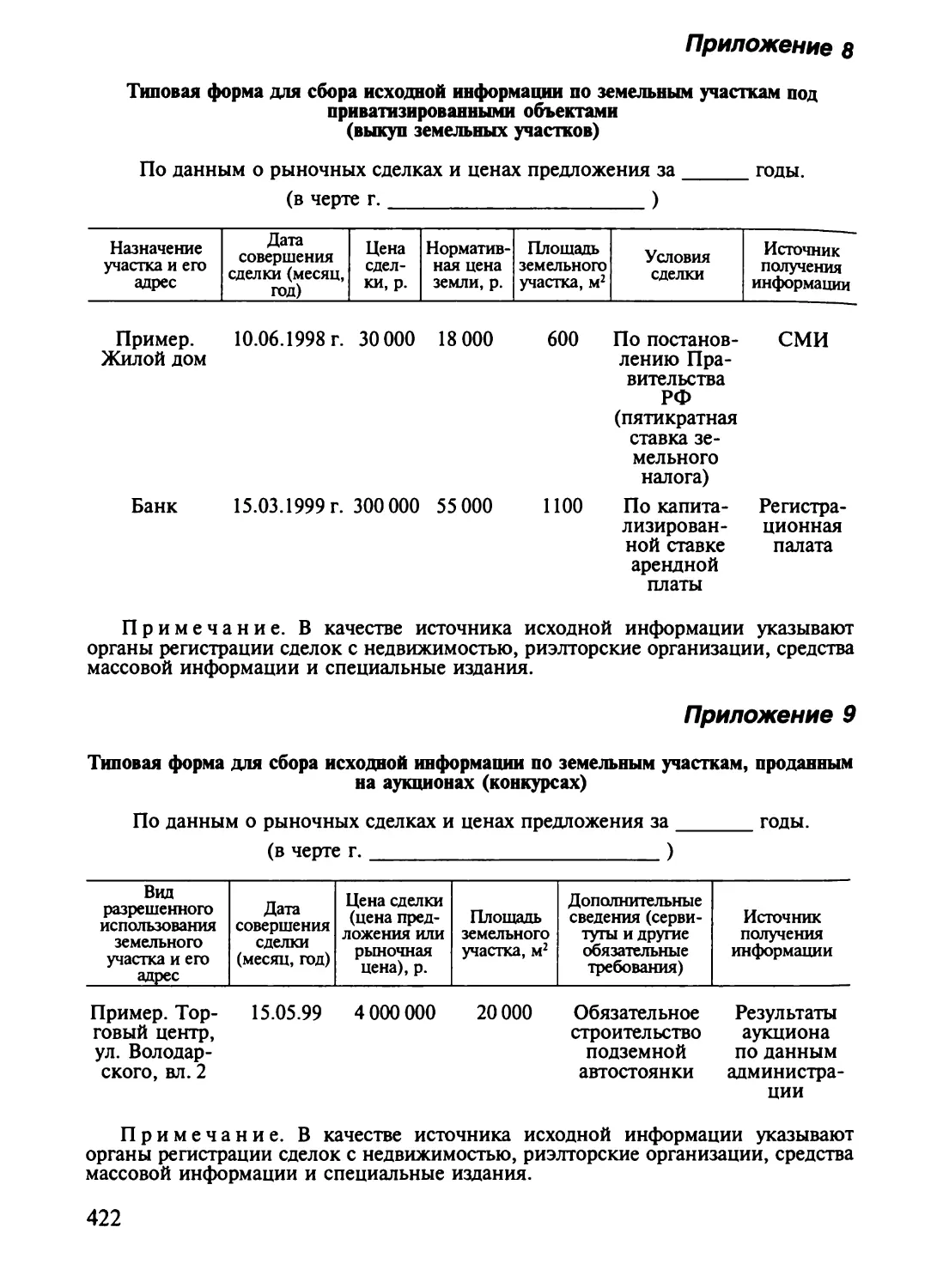

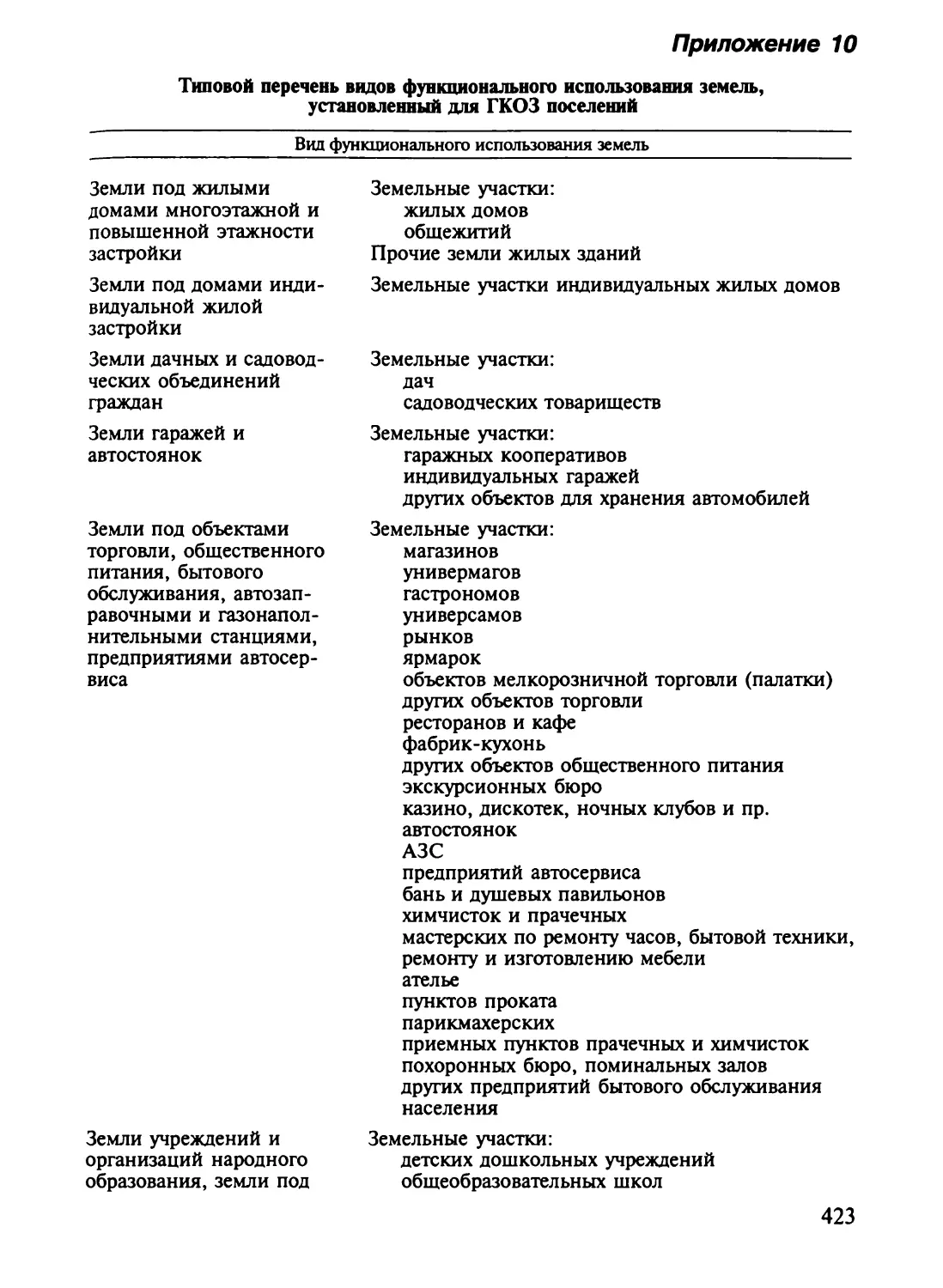

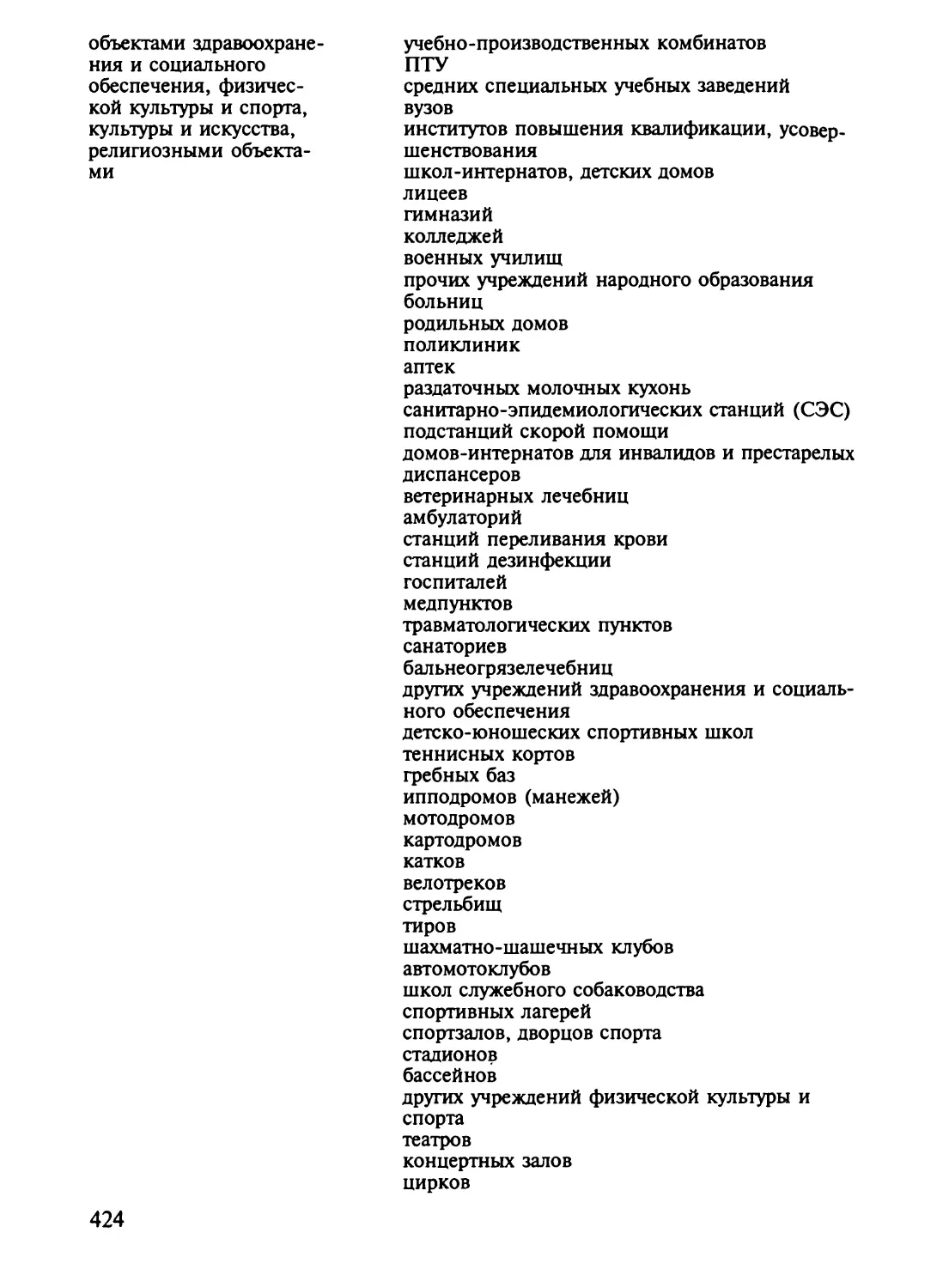

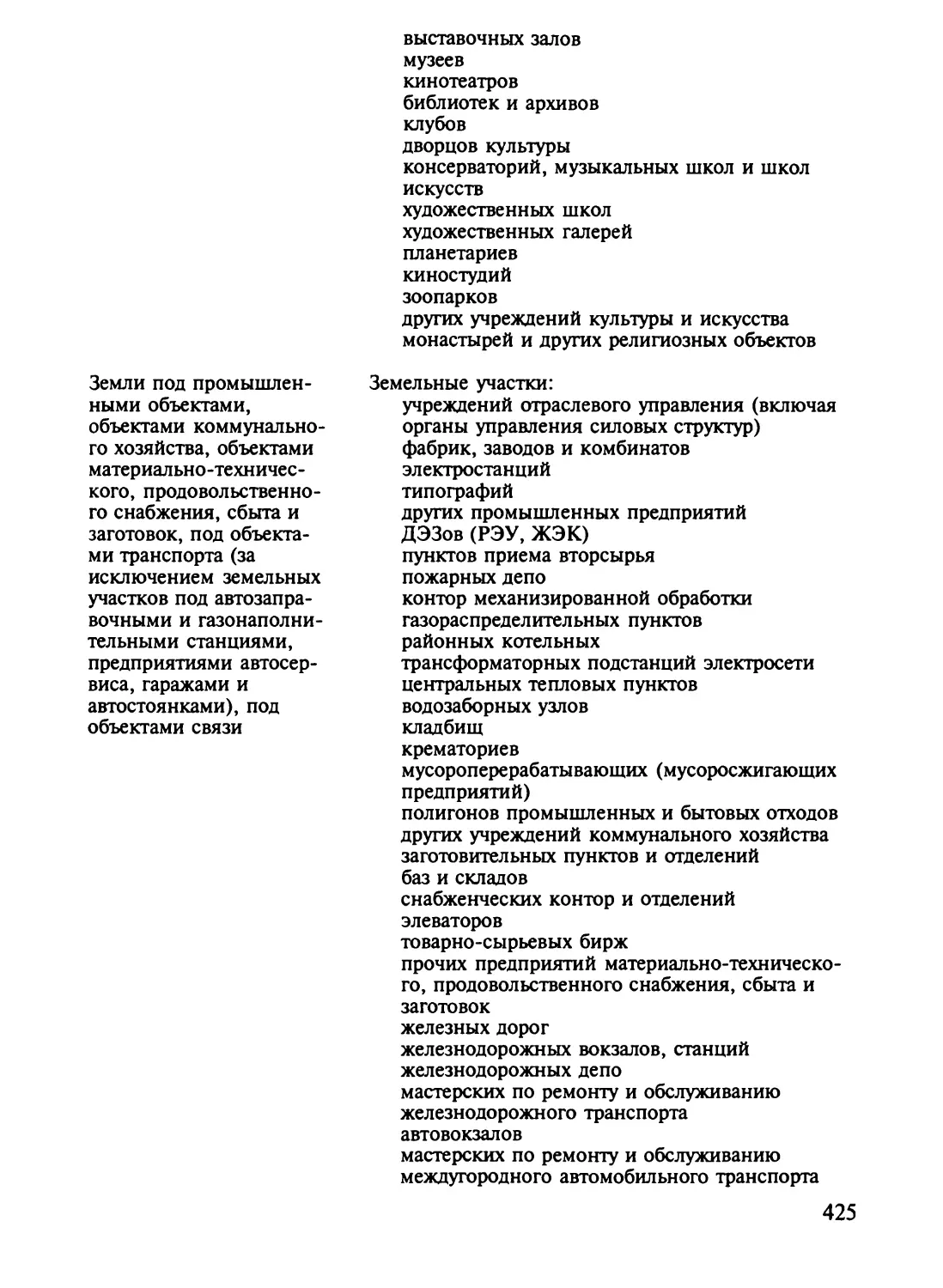

Text

УЧЕБНИК

А.А, Варламов

:мельный кадастр

ОЦЕНКА ЗЕМЕЛЬ

Т®8^ 4

«КолосС»

МЕЖДУНАРОДНАЯ АССОЦИАЦИЯ «АГРООБРАЗОВАНИЕ»

А. А. ВАРЛАМОВ

ЗЕМЕЛЬНЫЙ КАДАСТР

В шести томах

Том 4

ОЦЕНКА ЗЕМЕЛЬ

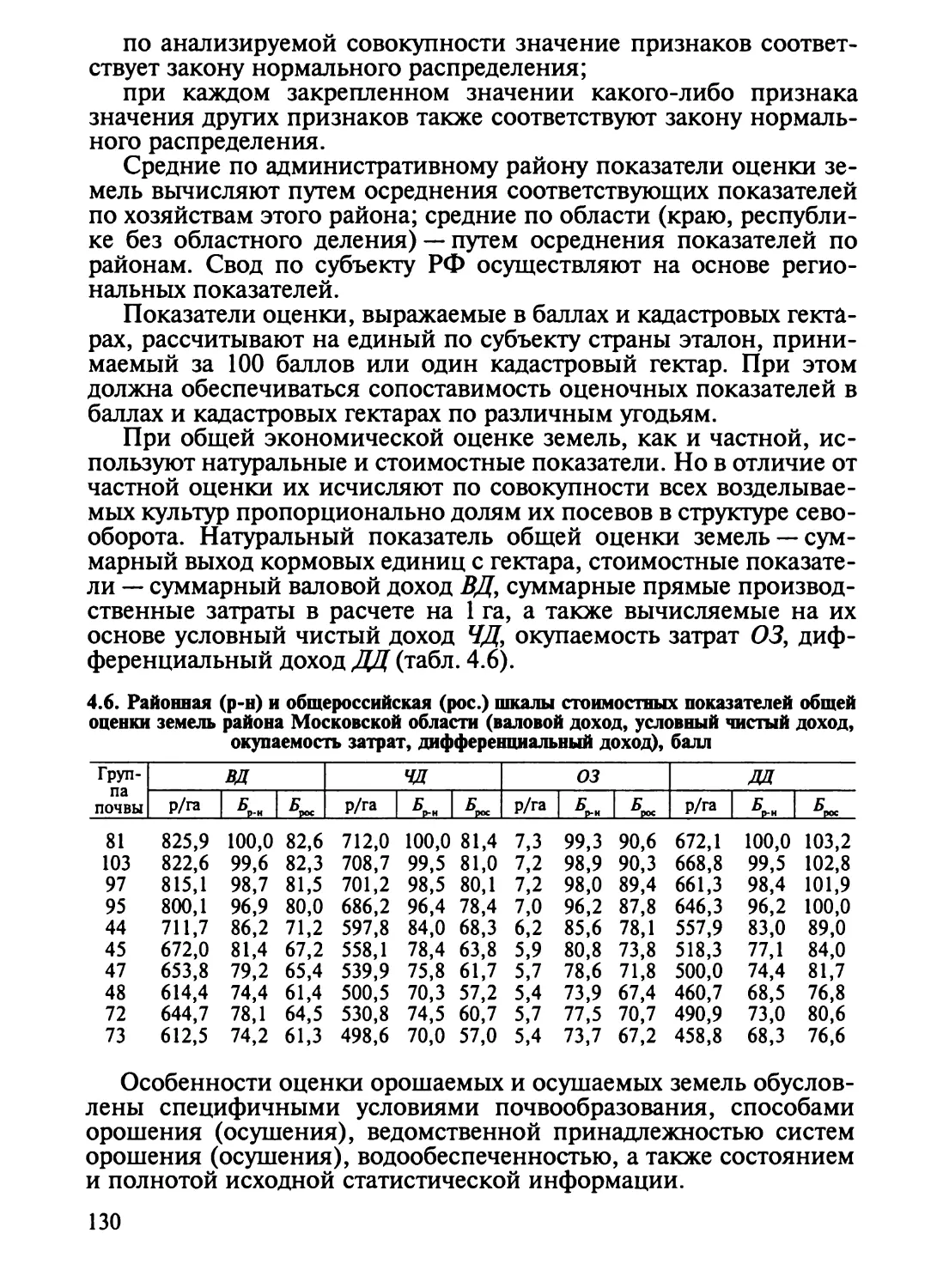

Допущено Министерством сельского

хозяйства Российской Федерации в

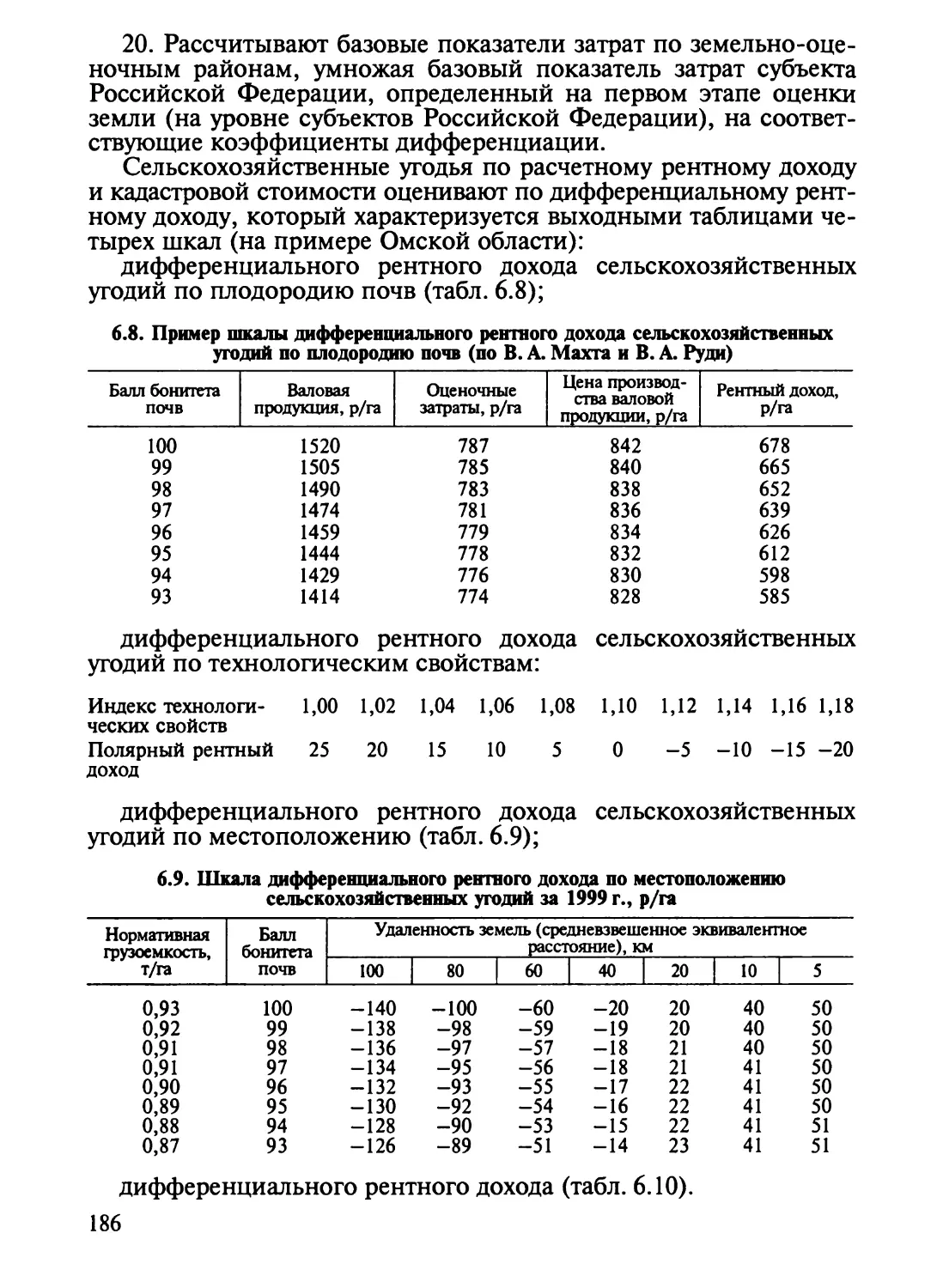

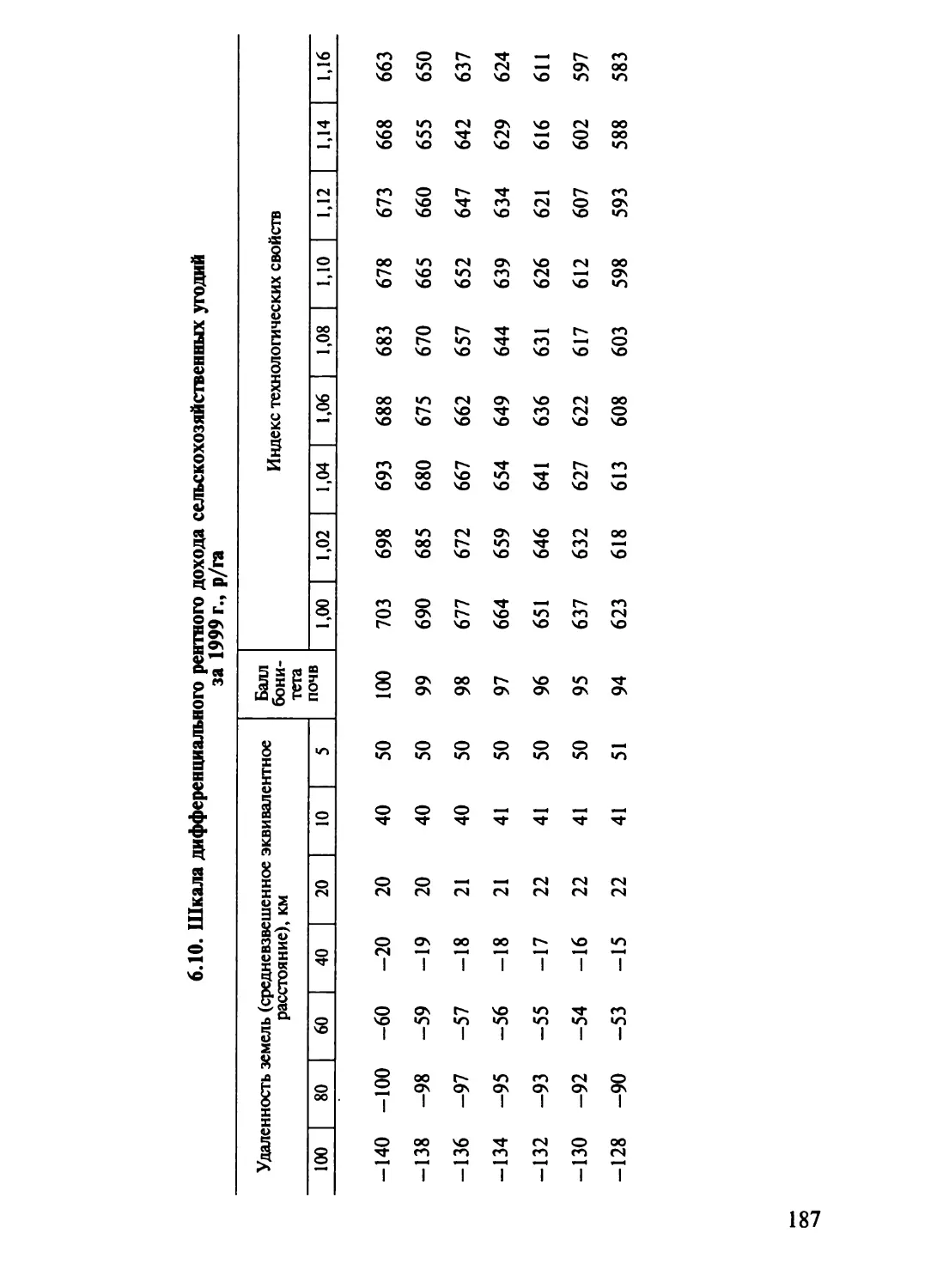

качестве учебника для студентов высших

учебных заведений по специальностям

310900 «Землеустройство», 311000

«Земельный кадастр», 311100 «Городской

кадастр»

МОСКВА «КолосС» 2006

УДК 332.2/.7(075.8)

ББК 65.32-5я73

В18

Редактор Н. М. Щербакова

Рецензент доктор экономических наук Н. А. Кузнецов

(Воронежский государственный аграрный университет)

Варламов А. А.

В18 Земельный кадастр: В 6 т. Т. 4. Оценка земель. — М: Ко-

лосС, 2006. — 463 с. — (Учебники и учеб. пособия для

студентов высш. учеб. заведений).

ISBN 5-9532-0375-6 (Т. 4)

ISBN 5-9532-0101-Х

Раскрыты понятия, цель, принципы, задачи и методы проведения

бонитировки почв, экономической оценки сельскохозяйственных земель,

государственной кадастровой оценки сельскохозяйственных земель и

государственной кадастровой.оценки всех категорий земельного фонда РФ.

Показан исторический опыт проведения оценки земель в России, дана ее

современная нормативно-правовая база, раскрыто значение оценки земель в

формировании экономического механизма управления земельными

ресурсами страны.

Для студентов вузов по специальностям «Землеустройство»,

«Земельный кадастр», «Городской кадастр».

УДК 332.2/.7(075.8)

ББК 65.32-5я73

ISBN 5—9532—0375—6 (Т. 4) © Издательство «КолосС», 2006

ISBN 5-9532-0101-Х

ПРЕДИСЛОВИЕ

Земля — основа всей человеческой деятельности,

что определяет важность земельных отношений в

социальной и экономической политике общества.

Проводящиеся в Российской Федерации преобразования в

значительной степени направлены на превращение

земли в экономический ресурс, который благодаря

действию рыночных механизмов способен

преумножать богатство общества. В течение последних лет в

стране произошли преобразования, которые

способствовали формированию многообразия форм

собственности на землю и развитию рынка земли и иной

недвижимости, что привело к перераспределению

земельных ресурсов по более эффективным

собственникам.

При формировании системы государственного

регулирования земельных отношений важно понимать,

что проблема проведения эффективных земельных

преобразований с точки зрения вовлечения земли и

недвижимости в гражданский оборот находится

прежде всего в сфере создания соответствующей

инфраструктуры, обеспечивающей формирование и

функционирование цивилизованного оборота земли.

При создании указанной инфраструктуры наряду с

государственным кадастровым учетом земель особое

значение в создаваемой системе регулирования

земельных отношений имеет оценка земель, проводимая

под контролем государственных земельных органов. В

России массовая оценка земель начала активно

развиваться с конца XIX в. Можно назвать такие ее виды,

как бонитировка почв, экономическая оценка земель,

внутрихозяйственная оценка, государственная

кадастровая оценка и др.

Следует подчеркнуть, что применяемые в

государственной системе управления методы оценки земель

во многом отражают сложную систему

взаимоотношений интересов общества и конкретного владельца

земельного участка. Так, эти интересы совпадают при

установлении рыночной цены земли как залоговой

стоимости, но расходятся при кадастровой оценке

земли для целей ее налогообложения.

При этом приходится иметь в виду, что, участвуя во

всех сферах производства жизненных средств и

ресурсов, земля своими стоимостными характеристиками

определяет размер общественно необходимых и

индивидуальных издержек.

Поэтому система экономического регулирования и

управления земельно-имущественными комплексами

территории должна базироваться на материалах

массовой оценки земель, формируемых в зависимости от

рентной стоимости земли, а приоритетной — стать

деятельность по поддержанию на должном уровне

товарных свойств земельной собственности путем

регулирования ценовых параметров на земельном рынке,

создания условий для сохранения ликвидности

земельных участков, их эффективного рыночного

оборота и т. д.

Базовым элементом инфраструктуры земельного

рынка является государственный земельный кадастр,

содержащий информацию о земельных участках,

которые являются как объектами частных и публичных

прав, так и объектами налогообложения. Таким

образом, кадастровая система, с одной стороны,

обеспечивая государственные гарантии прав, поддерживает

рыночный оборот земельных участков, а с другой —

служит источником экономической информации об

объектах налогообложения и налогооблагаемой базе.

Действующий земельный налог не побуждает

собственников земельных участков к их более

рациональному и эффективному использованию. Взимаемый

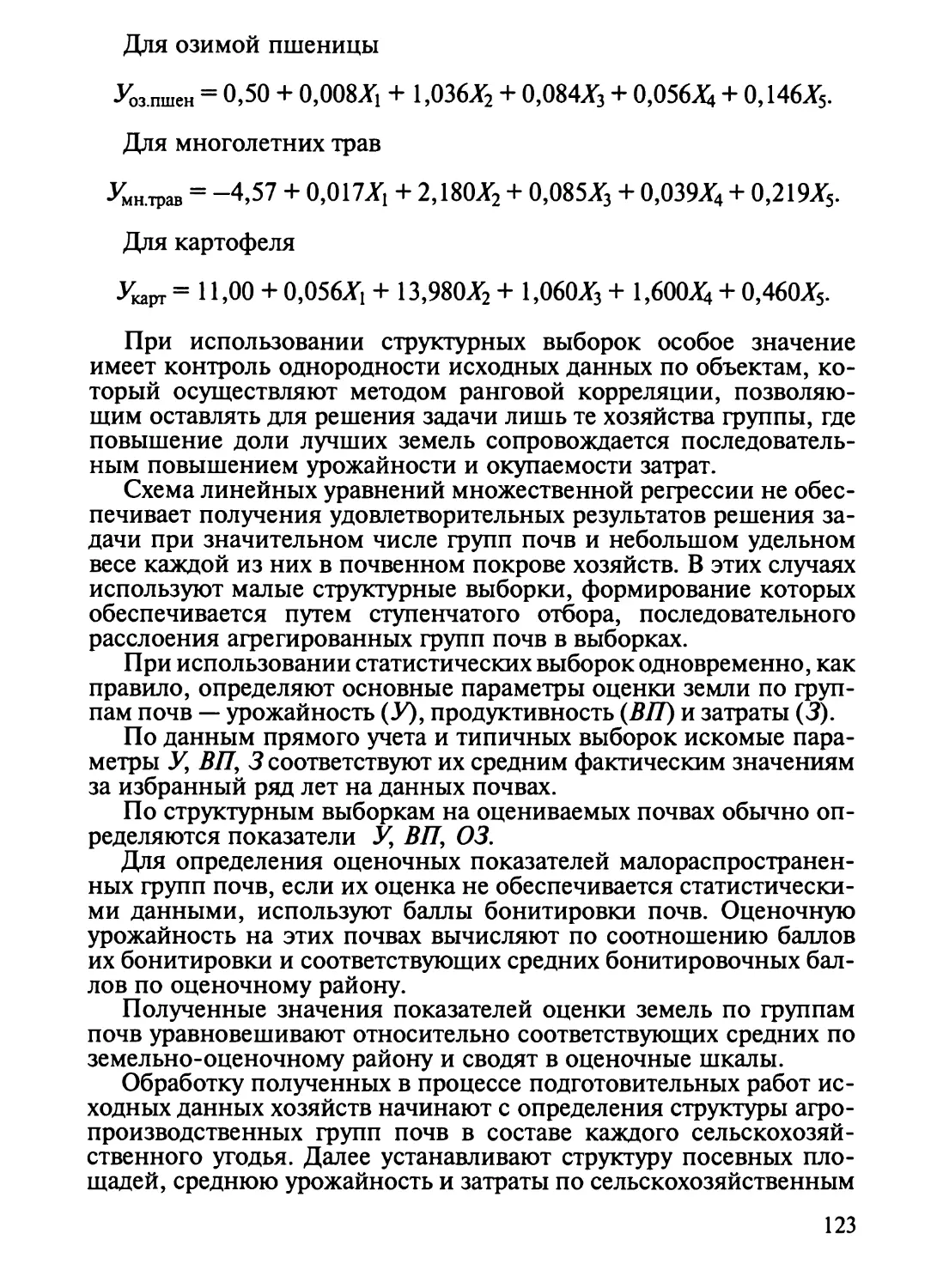

ныне земельный налог практически не связан с

реальной стоимостью земель. Практика почти ежегодно

проводимых индексаций земельного налога

показывает, что этот путь роста налоговых поступлений себя

полностью исчерпал.

Указанные причины свидетельствуют о

необходимости реформирования системы земельного налога,

которая должна основываться на принципах,

обеспечивающих объективность, справедливость и единство

подходов к оценке земель на всей территории страны.

Как показывает международный опыт, такие

оценочные системы реализуются на принципах массовой

оценки земли, позволяющей при наименьших

затратах с использованием средств математического

моделирования и массовой статистической информации об

объектах налогообложения достигнуть объективных

результатов.

Этим критериям отвечает проводящаяся с 1999 г. на

всей территории Российской Федерации

государственная кадастровая оценка земель. Она

основывается на таких объективных рыночных показателях, как

стоимость сделок с земельными участками и иными

объектами недвижимого имущества, доходность

объектов недвижимого имущества или затраты на их

восстановление.

В соответствии с постановлением Правительства

Российской Федерации «Об утверждении Правил

проведения государственной кадастровой оценки земель»

от 8 апреля 2000 г. государственную кадастровую

оценку земель (ГКОЗ) городских и сельских

поселений, садоводческих, огороднических и дачных

объединений осуществляют на основании статистического

анализа рыночных цен и иной информации об

объектах недвижимости, а также иных методов массовой

оценки недвижимости. ГКО сельскохозяйственных

угодий вне черты городских и сельских поселений и

земель лесного фонда проводят на основе

капитализации расчетного рентного дохода. ГКО иных категорий

земель вне черты городских и сельских поселений

осуществляют на основе капитализации расчетного

рентного дохода или исходя из затрат, необходимых для

воспроизводства и (или) сохранения и поддержания

ценности их природного потенциала. Реализация этих

методических положений позволила при расчетах

кадастровой стоимости земель использовать

общепринятые в международной практике подходы к оценке

недвижимости.

Учебная дисциплина «Государственная

регистрация, учет и оценка земель» в соответствии с типовой

учебной программой опирается на такие учебные и

научные дисциплины, как земельное право,

теоретические основы земельного кадастра, экономика

отраслей народного хозяйства, землеустройство, другие

технические, экономические и экологические

дисциплины, и охватывает широкий круг вопросов, таких, как

понятие и состав объектов кадастровой оценки,

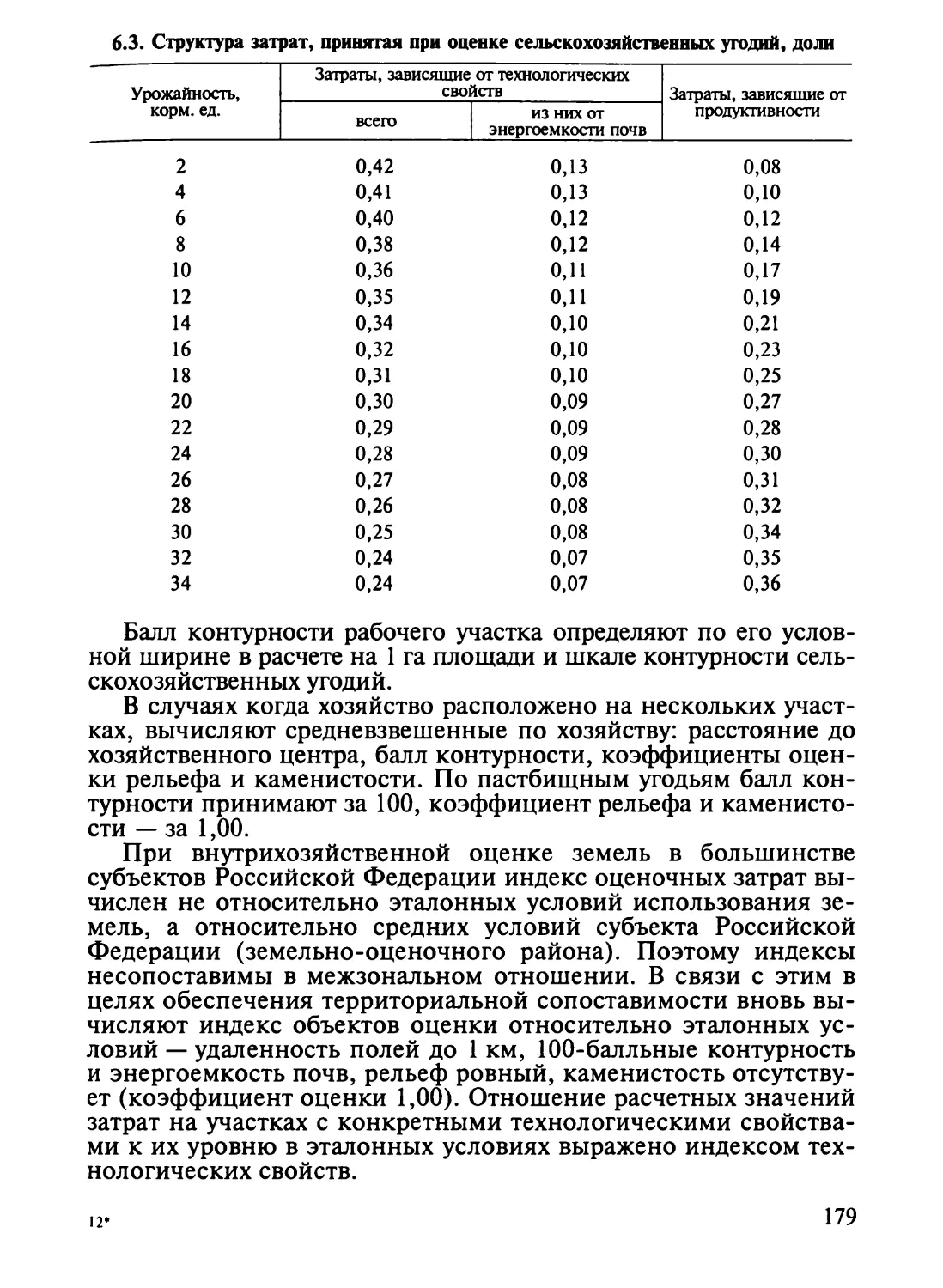

земельная рента, бонитировка и экономическая оценка

земель, государственная кадастровая оценка земель,

особенности технологии ведения оценки земель,

определение ее эффективности, зарубежный опыт

проведения массовой оценки земель.

Глава 1

ТЕОРЕТИЧЕСКИЕ ПОЛОЖЕНИЯ

ОЦЕНКИ ЗЕМЕЛЬ

•

1.1. ПОНЯТИЕ, ЦЕЛЬ И ЗАДАЧИ ОЦЕНКИ ЗЕМЛИ

Оценка земли — составная часть государственного земельного

кадастра, которая в то же время является частью общей оценки

природных ресурсов, используемых в хозяйственном комплексе

страны.

Оценка земли обеспечивает решение одной из важнейших

проблем — учет и соизмерение зональных экономических и

природных различий в стране. Успешное решение многих

государственных, отраслевых, региональных и внутрихозяйственных задач

невозможно без изучения качества земли и формирования ее

сравнительной оценки. Количество и качество земли как средства

производства обусловлены самой природой организации и

ведения хозяйственного комплекса.

Для успешной оценки земель важно правильно установить ее

объект и предмет.

Поскольку земля в различных сферах производства

выполняет разные функции, требуется оценка количественных и

качественных характеристик. Так, во всех отраслях производства

необходимы сведения о размерах и пространственном

положении земельных участков, в строительном комплексе нужна

качественная характеристика земель по условиям рельефа,

залеганию грунтовых вод, развитию карстов, оползней, в лесном

хозяйстве и в сельскохозяйственном производстве —

всесторонний учет и характеристика качества и местоположения

земельных угодий.

При оценке земли следует учитывать функционирование ее в

экономическом, социальном и политическом комплексах страны.

Это придает ей исключительно важную государственную

значимость, поскольку земля ничем не заменима. Эта направленность

оценки земель вытекает из целей земельного, гражданского,

налогового и иного законодательства Российской Федерации.

Таким образом, в широком понятии в качестве объекта оценки

земля выступает как территориальный базис, средство

хозяйствования и объект недвижимости, характеризующийся стоимостью,

качеством и ценой при ее использовании.

В более узком понятии земля как объект оценки выступает в

виде отдельных участков в разных категориях земельного фонда с

7

учетом выполняемых функций (как пространственный базис, как

средство труда и производства, объект налогообложения и т. д.).

Сложность понятия «земля» объясняется тем, что являясь

природным ресурсом, земля вовлекается в производственную

деятельность в качестве всеобщего средства производства и становится

объектом социально-экономических взаимоотношений. Наиболее

часто используются понятия земли как совокупности природных

предметов труда для осуществления хозяйственной деятельности

человека, как поверхности суши и как природного ресурса,

характеризующихся пространством, рельефом, почвенным покровом,

растительностью, недрами, водами, как главного средства

производства в сельском и лесном хозяйстве и как пространственного

базиса для размещения и развития всех отраслей хозяйственного

комплекса страны.

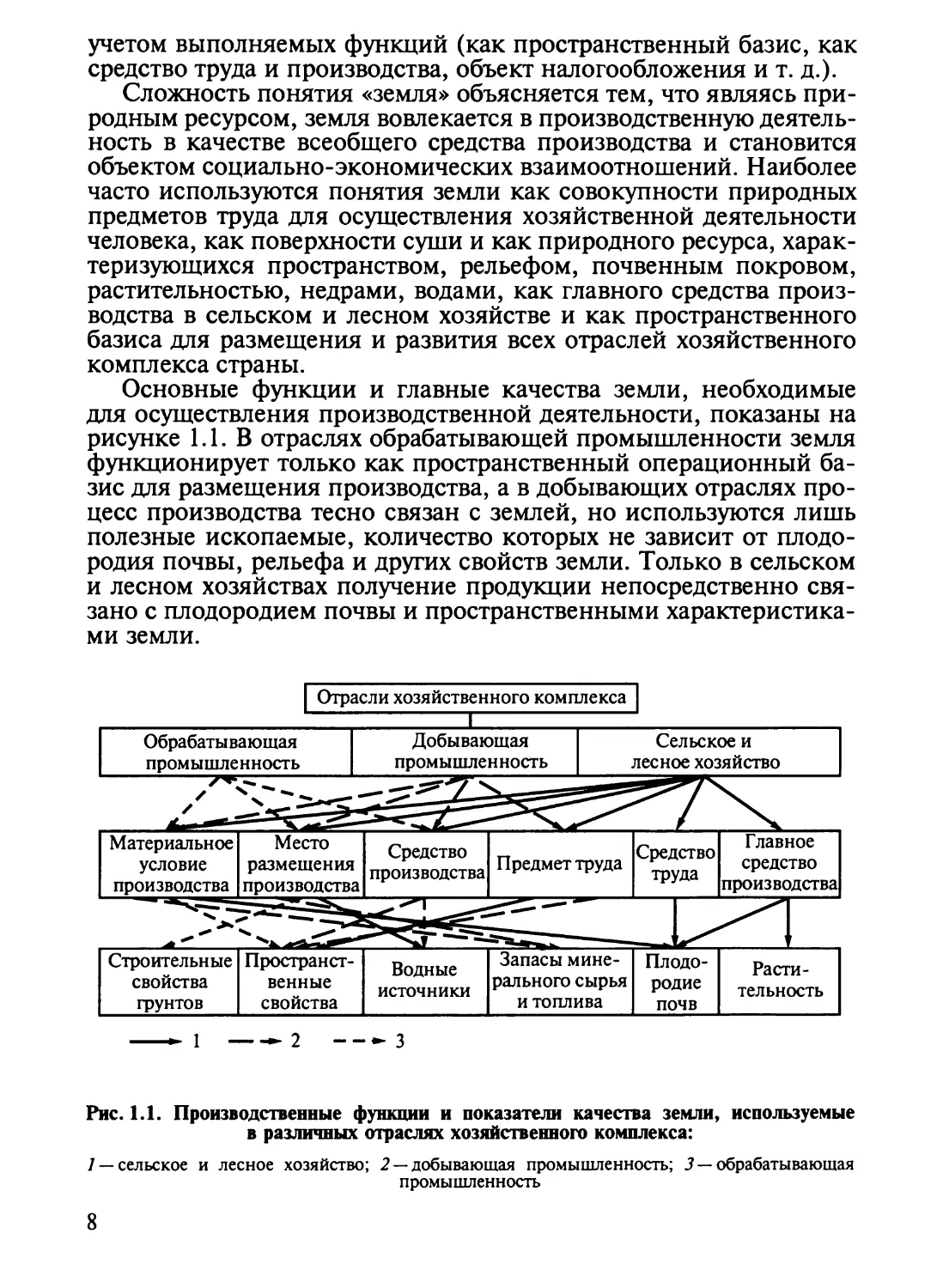

Основные функции и главные качества земли, необходимые

для осуществления производственной деятельности, показаны на

рисунке 1.1. В отраслях обрабатывающей промышленности земля

функционирует только как пространственный операционный

базис для размещения производства, а в добывающих отраслях

процесс производства тесно связан с землей, но используются лишь

полезные ископаемые, количество которых не зависит от

плодородия почвы, рельефа и других свойств земли. Только в сельском

и лесном хозяйствах получение продукции непосредственно

связано с плодородием почвы и пространственными

характеристиками земли.

Отрасли хозяйственного комплекса

I

Обрабатывающая

промышленность

1 ^2 ---3

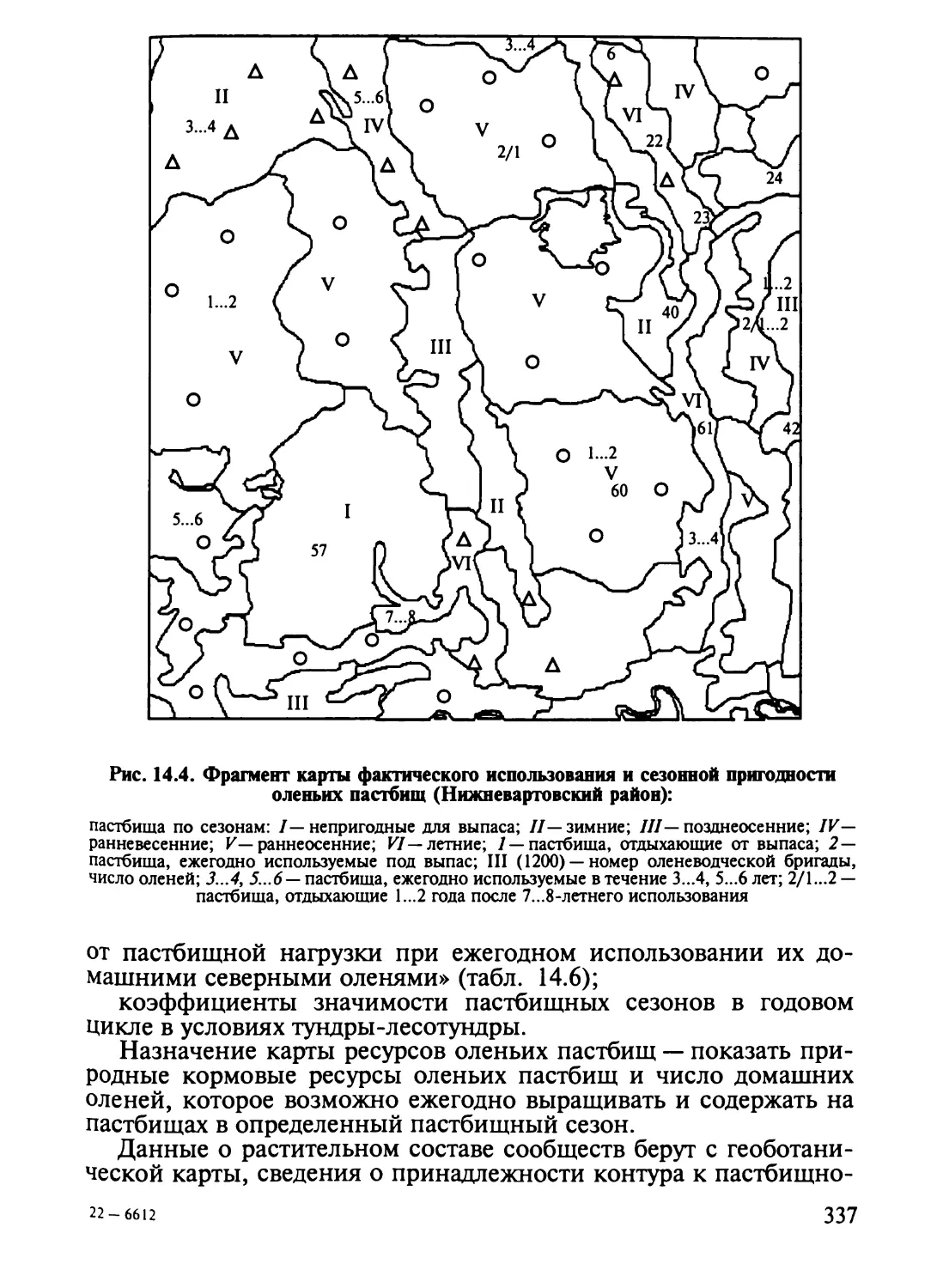

Рис. 1.1. Производственные функции и показатели качества земли, используемые

в различных отраслях хозяйственного комплекса:

7 —сельское и лесное хозяйство; 2 — добывающая промышленность; 3 — обрабатывающая

промышленность

8

Понятие «земля» шире понятия «почва». Последняя является

важнейшим верхним слоем земли. Таким образом, землю

оценивают в широком смысле слова, т. е. оценивают почву и природ-

но-экономические условия, влияющие на производство.

Качество почвы экономически определяется плодородием и

местоположением.

Плодородие — это природное свойство и качественный

признак почвы, которое является важным фактором производства в

земледелии. Почва — это рыхлый поверхностный слой земной

коры, обладающий способностью непрерывно обеспечивать

растения в процессе их развития водой и питательными веществами.

Почва как определенное естественно-историческое тело

сформировалось из горной породы под одновременным воздействием

процессов выветривания и почвообразования.

Первоначально почва (а значит, и ее плодородие) возникла и

развивалась под воздействием лишь природных факторов (климат,

рельеф, материнские породы и пр.). При использовании земли,

особенно в сельскохозяйственном производстве, на

формирование почвы и ее плодородие влияют не только природные, но и

производственные факторы.

Производительность земледельческого труда во многом

обусловлена природными факторами. В зависимости от влияния

факторов одинаковой степени и вооруженности труд дает различные

результаты, что находит свое непосредственное выражение в

количестве производимой продукции. Выход продукции на

различных земельных участках зависит от условий произрастания

растений и способности системы земледелия их использовать. Эти

условия характеризуются составом почвы, ее физическими,

химическими и биологическими свойствами, а также климатом.

Совокупность всех условий произрастания растений и составляет

сущность естественного плодородия почвы.

Естественные свойства земли весьма разнообразны, и каждое

из них в определенной степени влияет на ее плодородие. Поэтому

при оценке земли определяют и учитывают весь комплекс

природных свойств и признаков (валовые запасы органического

вещества и питательных элементов, водно-физические и

геологические свойства почвы и подстилающей породы, поглотительную

способность, гидротермический режим и др.). Влияние каждого

признака или фактора на степень снижения или увеличения

продуктивности земель сельскохозяйственных угодий определяют

путем расчета поправочных коэффициентов на тот или иной

признак (фактор), сравнивая урожайность по участкам с

одинаковыми признаками, кроме одного, влияние которого нужно выделить.

При проведении сравнительной оценки земли количественно

определяют степень различий качественных и пространственных

характеристик участков, а также экономических факторов

производства на них.

9

С момента вовлечения в обработку человеческого труда и

вложения в землю средств происходят окультуривание земли и

изменение ее плодородия. Человек, воздействуя на почву,

придает ей такие свойства, которых ранее она не имела. Поэтому

почва приобретает (наряду с естественным) экономическое

плодородие.

Экономическое плодородие формируется на основе

естественного, в результате воздействия человека на почву различными

видами мелиорации, обработки и внесения удобрений, возделывания

сельскохозяйственных растений. Поэтому экономическое

плодородие зависит от технологического и экономического процессов.

Естественное и экономическое плодородие диалектически

взаимосвязаны, хотя и различаются по характеру возникновения.

Питательные вещества почвы могут находиться в усвояемой и

неусвояемой растениями форме, характеризуя естественное

плодородие в целом как явление. Степень усвояемости зависит от

природных условий при решающем значении человеческой

деятельности, степени его технической вооруженности. Пути и способы

выравнивания плодородия почвы достаточно разнообразны

(система удобрений, растения, мелиорация и т. д.).

Наукой и практикой доказано, что культурные растения

оказывают многообразное влияние на природные свойства почвы,

развитие в ней различных микроорганизмов, что положительно

влияет на развитие культурных растений.

Исключительно большое значение в воздействии человека на

почву и повышении ее плодородия принадлежит машинам и

орудиям труда, которые используют в земледелии. Благодаря их

применению в процессе обработки улучшается состав почвы,

вовлекаются в обработку участки и улучшаются физические свойства

почвы. Этот процесс происходит одновременно с естественным, но

более ускоренными темпами.

Таким образом, экономическое плодородие представляет собой

плодородие, характеризующее степень производительности

земледельческого труда. Оно тесно связано с уровнем развития

производительных сил общества и общественными

производственными отношениями и представляет единство естественного

плодородия и производительной силы человеческой деятельности. С

развитием производительных сил общества, науки и техники

повышается и плодородие. Поэтому каждому уровню развития

земледелия соответствует вполне определенный уровень

плодородия почвы.

Экономическое плодородие можно рассматривать как в

абсолютной, так и в относительной формах. Абсолютное плодородие

характеризуется выходом продукции при определенных условиях

производства. Под относительным плодородием понимают разницу

в плодородии разных по качеству земель.

Поскольку плодородие характеризует условия произрастания

10

растений, то оно проявляется неодинаково к отдельным их видам.

Почва может быть высокоплодородной для одной культуры и

малоплодородной для другой, что имеет важное значение при

выборе показателей оценки земли.

Плодородие может быть выявлено и количественно

соизмерено непосредственно через результаты человеческого труда, т. е.

через его производительность. На количество производимой

продукции совокупно влияют как природные, так и

производственные факторы, которые в равной мере нужно учитывать при

оценке земли как средства сельскохозяйственного и лесохозяйственно-

го производства.

Для установления степени влияния качества земли на

экономику страны, региона, муниципального образования оценивают

комплекс природных факторов, характеризующих качество земли:

естественные свойства почвы; производственно-технологические

свойства земли (контурность, рельеф и др.); агроклиматические

условия.

Оценивают качество земли в абсолютных значениях

экономических показателей (урожайность, валовая продукция,

себестоимость, валовой и чистый доход, прибыль и др.) и в баллах,

процентах, получаемых при делении абсолютных значений на базовые.

Обеспеченность основными производственными фондами

существенно воздействует прежде всего на производительность

труда, качество и количество продукции сельского хозяйства. Вместе

с тем основные фонды неоднородны по составу: кроме земельных

участков, машин, оборудования, продуктивного скота,

многолетних насаждений к ним также относятся здания, сооружения,

другие средства производства, связь которых с конечными

результатами сельского хозяйства опосредованна. Структура основных

фондов, темпы их оборачиваемости, обновления и возмещения во

многом зависят от специализации предприятий и природных

условий. Кроме того, различия в обеспеченности предприятий

основными фондами в расчете на 100 га земель существенно сказы-'

ваются на результатах производства.

Кроме качества важное значение для продуктивного

использования земельных угодий имеет их местоположение. В

добывающей промышленности в первую очередь осваивают

месторождения полезных ископаемых, расположенные вблизи

промышленных и культурных центров, а также транспортных магистралей.

Для обрабатывающей промышленности, использующей землю в

качестве пространственного территориального базиса, кроме

геологических условий пригодности земель для строительства зданий

и сооружений важна также близость к пунктам сосредоточения

трудовых ресурсов, к источникам сырья и пунктам реализации

продукции. Для эффективного использования земли в условиях

рыночной экономики особое значение приобретает система

пространственного расселения, характеризуемая плотностью населе-

11

ния, его структурой, динамикой миграционных процессов,

количеством, размерами, размещением, целевым назначением и

уровнем благоустройства поселений и размещением

производственных центров; развитием социальной инфраструктуры на данной

территории, сложившимися транспортными связями, наличием и

протяженностью дорог, размещением административных центров

и пунктов реализации продукции и др.

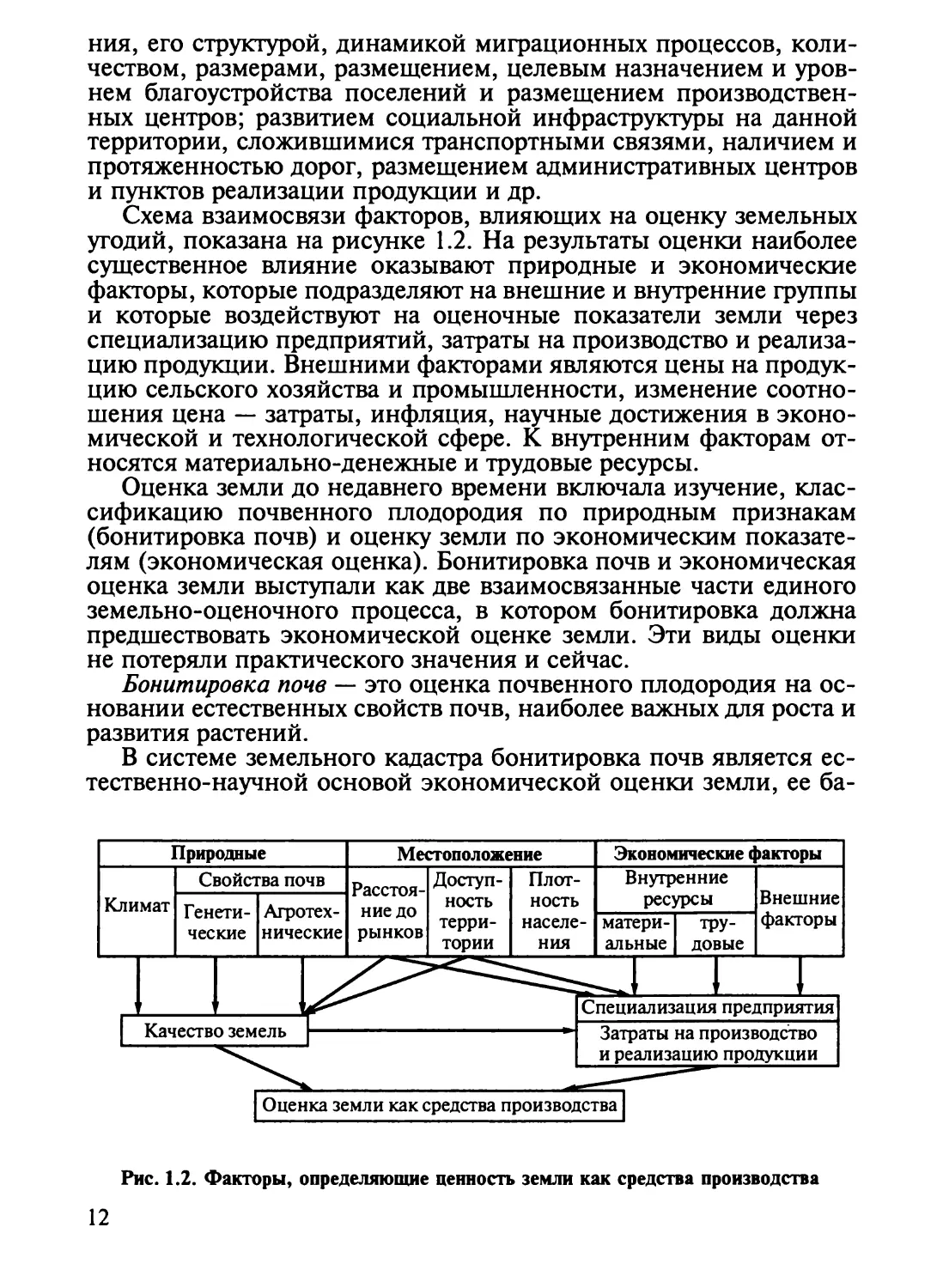

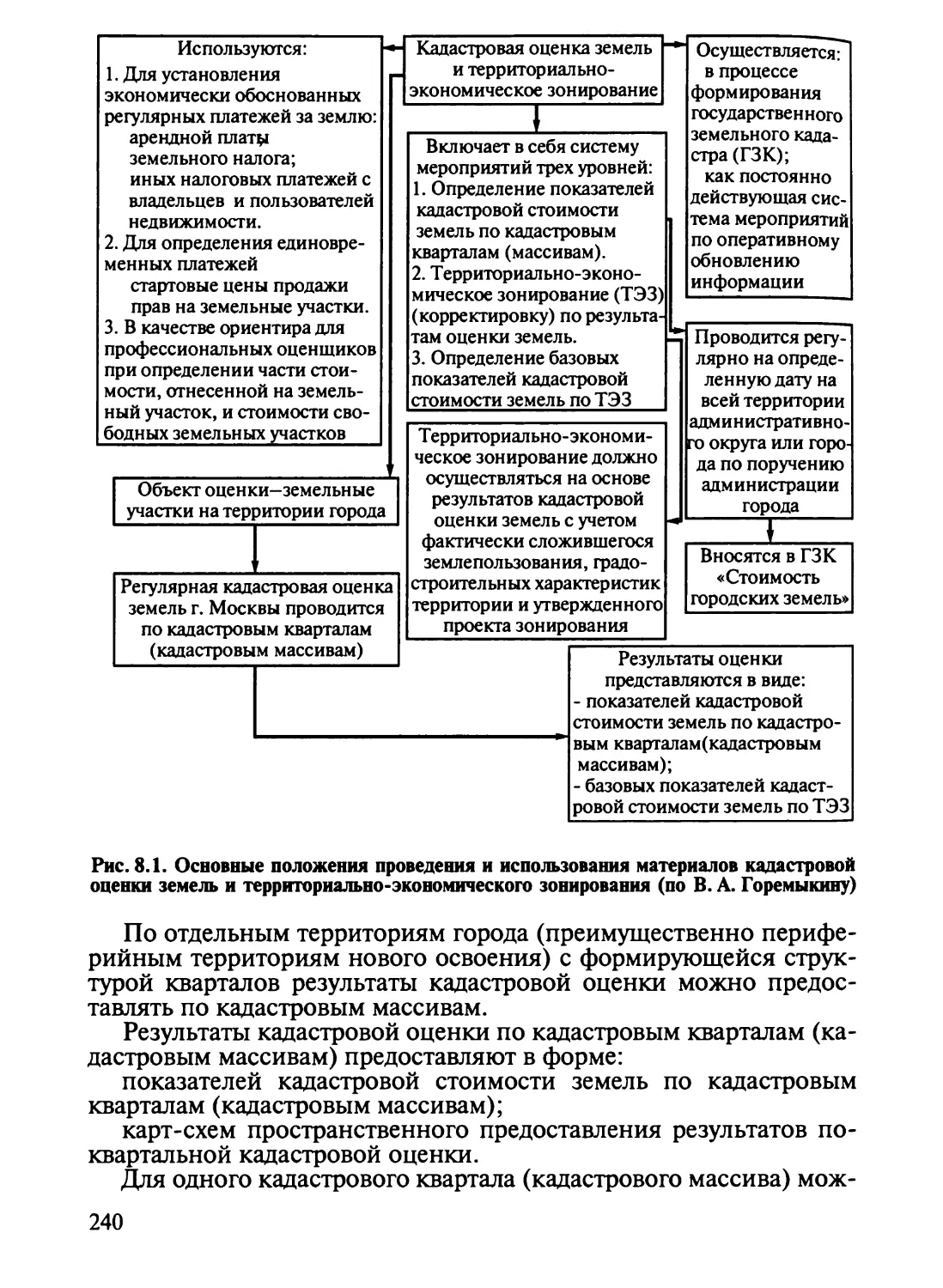

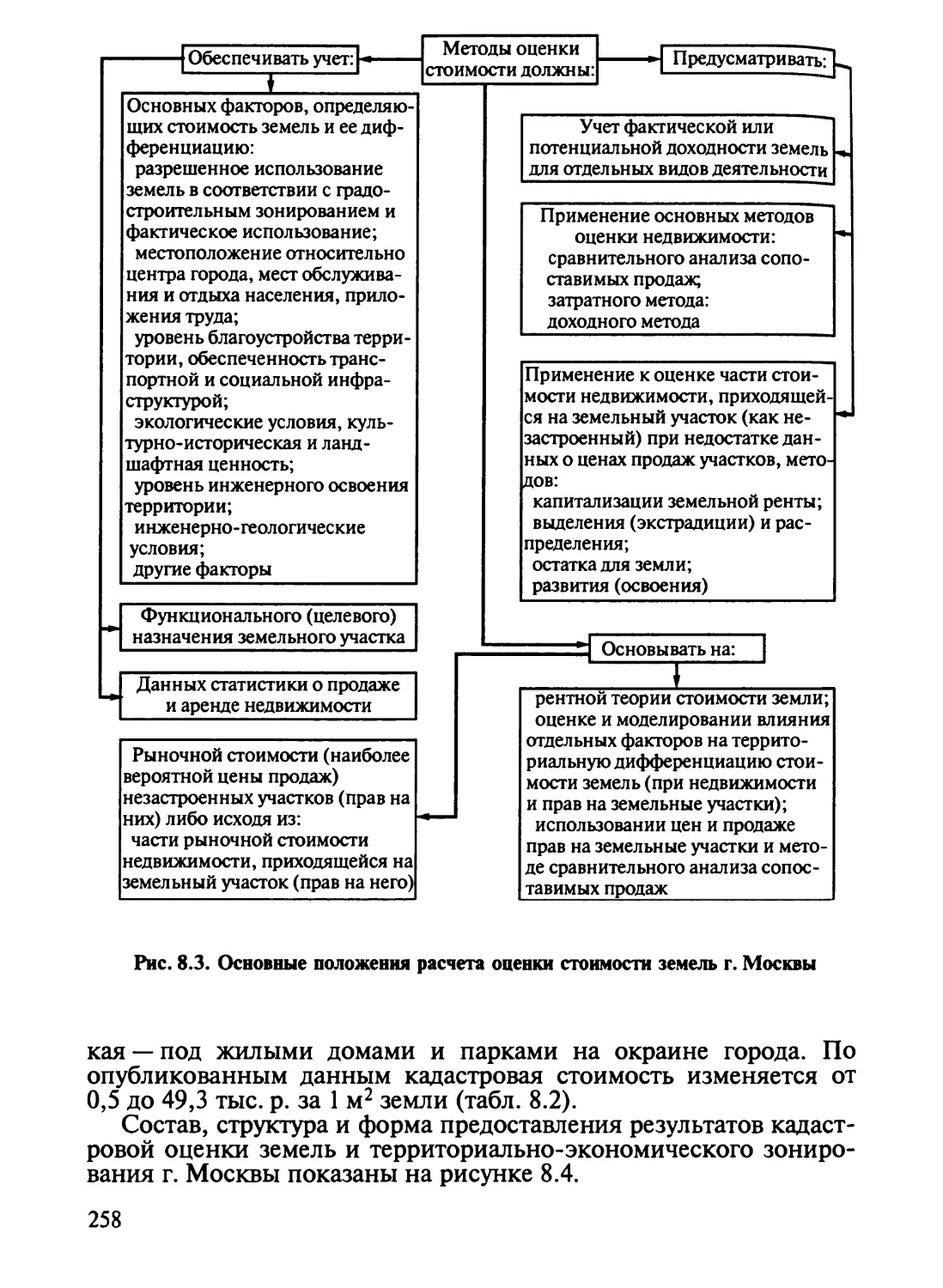

Схема взаимосвязи факторов, влияющих на оценку земельных

угодий, показана на рисунке 1.2. На результаты оценки наиболее

существенное влияние оказывают природные и экономические

факторы, которые подразделяют на внешние и внутренние группы

и которые воздействуют на оценочные показатели земли через

специализацию предприятий, затраты на производство и

реализацию продукции. Внешними факторами являются цены на

продукцию сельского хозяйства и промышленности, изменение

соотношения цена — затраты, инфляция, научные достижения в

экономической и технологической сфере. К внутренним факторам

относятся материально-денежные и трудовые ресурсы.

Оценка земли до недавнего времени включала изучение,

классификацию почвенного плодородия по природным признакам

(бонитировка почв) и оценку земли по экономическим

показателям (экономическая оценка). Бонитировка почв и экономическая

оценка земли выступали как две взаимосвязанные части единого

земельно-оценочного процесса, в котором бонитировка должна

предшествовать экономической оценке земли. Эти виды оценки

не потеряли практического значения и сейчас.

Бонитировка почв — это оценка почвенного плодородия на

основании естественных свойств почв, наиболее важных для роста и

развития растений.

В системе земельного кадастра бонитировка почв является

естественно-научной основой экономической оценки земли, ее ба-

Рис. 1.2. Факторы, определяющие ценность земли как средства производства

12

зисом. Предметом оценки при этом выступает потенциальное

плодородие почвы.

В качестве бонитировочных критериев принимают те свойства

и признаки почв, которые позволяют наиболее полно, достоверно

и объективно оценить способность почвы удовлетворять

потребности растений в пище, влаге в конкретных условиях водного и

теплового режимов. Для этого необходимо знать максимально

возможные запасы продуктивной влаги, запасы гумуса и

содержание потенциально доступных форм элементов питания. Это

основные или типичные критерии, поскольку они пригодны для

оценки всех без исключения почв. А отрицательные свойства

почв, лимитирующие плодородие, относятся к региональным,

местным условиям, которые учитывают в виде поправочных

модифицированных коэффициентов на кислотность, солонцеватость,

засоление, гидроморфизм, плотность и прочие условия.

Следующий этап земельно-оценочных работ — качественная

оценка земель, объектом которой выступают почвенный покров и

технологические свойства элементарного хозяйственного выдела,

т. е. земельный участок оценивают с соответствующим

комплексом естественных факторов плодородия (климат, рельеф,

гидрологические условия, свойства почвообразующих и подстилающих

пород), его растительный и животный мир и технологические

свойства, определяющие объективные условия использования

земли как основного средства производства в сельском и лесном

хозяйстве. Эту работу проводят путем корректировки

средневзвешенного балла бонитета элементарного хозяйственного выдела

через соответствующие поправочные коэффициенты на

природные условия местности и технологические свойства земельного

участка.

Поэтому качественная оценка земель представляет собой более

широкое понятие, чем бонитировка почв. Ее проводят на всех

видах сельскохозяйственных угодий: пашне, залежи, многолетних

насаждениях, сенокосах и пастбищах. Начинают ее с вычисления

средневзвешенного балла бонитета земель элементарного

земельного участка, который затем корректируют поправочными

коэффициентами на конкретную контурность, рельеф, завалуненность

и т. д. Качественная оценка позволяет свести все многообразие

почв хозяйства к небольшому числу качественных групп (от

неудобий до земель высокого качества), разграничив их по

пригодности для сельскохозяйственного производства.

Экономическая оценка на основе данных бонитировки почв

позволяет получить сравнительную производительность различных

земельных участков, рассчитать размер необходимых

производственных затрат и возможный чистый доход в зависимости от

класса земли.

При этом экономическая оценка земель имеет ряд

модификаций — по стоимости валовой продукции и выходу кормовых еди-

13

ниц; по валовому и чистому доходу, а также по себестоимости

единицы продукции; по местоположению; по эффективности

дополнительных затрат; по внутрихозяйственной экономической

оценке и др.

Экономическую оценку земли по стоимости валовой

продукции и выходу кормовых единиц проводят по урожайности

сельскохозяйственных культур и фактической структуре посевных

площадей с учетом перспектив интенсификации растениеводства.

Расчеты ведут по группам (подгруппам) хозяйств с различными

природными условиями (качеством почв,

производственно-техническими свойствами земли и климатом). Стоимость валовой

продукции определяют в соответствии с рыночными ценами.

Экономическую оценку земли по валовому и чистому доходу, а

также по себестоимости единицы продукции осуществляют,

исходя из фактической стоимости валовой продукции, затрат на

получение 1 т урожая, а также затрат на оплату труда, внесение

органических и минеральных удобрений, средств защиты

растений и т. д.

Экономическая оценка земли по местоположению хозяйств по

отношению к рынкам сбыта или пунктам реализации

произведенной сельскохозяйственной продукции, базам снабжения

материально-техническими средствами, городам, влияющим на развитие

хозяйственного комплекса и интенсификацию использования

земли, имеет свои особенности. Прямое влияние местоположения

хозяйств характеризуется транспортными расходами, связанными

с реализацией продукции и приобретением

материально-технических средств, а также с потерями количества и качества

реализуемой продукции. Косвенное влияние местоположения выражается

через специализацию хозяйств, обеспеченность средствами

производства и рабочей силой, квалификацию работников, структуру

каналов реализации продукции, товарность производимой

продукции.

Местоположение хозяйств при экономической оценке земель

учитывают путем корректировки показателей оценки качества

земель по чистому и дифференциальному доходу с учетом

местоположения.

Внутрихозяйственную оценку земельных угодий, полей и

рабочих участков можно проводить при наличии детальных данных,

включающих материалы почвенного и геоботанического

обследования, информацию об урожайности, удобрениях и других

экономических показателях, использования конкретных земельных

участков. Балл оценки качества почв отдельных земельных участков

рассчитывают так же, как и земель хозяйства в целом (свойства

почв, экономические факторы, урожайность, контурность,

каменистость).

Оценку осуществляют по двум направлениям: общая оценка

земель и оценка земель по эффективности выращивания отдель-

14

ных культур (частная оценка). Общая оценка предусматривает

учет следующих показателей: стоимость валовой продукции,

окупаемость затрат, стоимость продукции на 1 рубль затрат,

дифференциальный доход (дополнительная часть чистого дохода на

землях лучшего качества и местоположения). Частная учитывает

урожайность отдельных культур, окупаемость затрат,

дифференциальный доход.

Теоретическая база учета качества земельных угодий — система

классификации земель, которая предусматривает четыре ступени:

зональные типы и их региональные подтипы, категории

пригодности земель, классы и виды земель. Ступени классификации

различаются по признакам и свойствам земель, наиболее

существенно влияющим на характер и специфику их возможного и

целесообразного использования в составе тех или иных угодий. Только

на основании всестороннего учета всей суммы экологических

факторов возможно определить качественное состояние земель,

наиболее целесообразное их использование и пути достижения

наивысшей производительности с учетом требований охраны

окружающей среды.

В практике и научных исследованиях выделяют следующие

зоны: природные, технологические, экономические,

сельскохозяйственные, пригородные, сырьевые, кадастровые и др. Эти зоны

выделяют для сравнения продуктивности земель разного вида

использования по следующим показателям:

индексы биоклиматической продуктивности, основанные на

соотношении показателей тепло- и влагообеспеченности;

баллы бонитета почв, характеризующие в относительных

величинах обеспеченность почв гумусом и основными элементами

питания;

зерновые единицы, выражающие землеемкость, т. е.

потребность в земельной площади на единицу производимой продукции

других культур по отношению к зерну пшеницы;

кормовые единицы, характеризующие общую питательность

данного количества продукции с единицы площади по

отношению к овсу;

структура посевных площадей и ставки земельного налога по

регионам РФ;

сопоставимые цены для исчисления стоимости валовой

продукции сельского хозяйства (их основу составляют средние по

стране цены реализации товарной продукции и средняя

себестоимость соответствующего года по нетоварной продукции);

расчетные цены, базирующиеся на стоимости, т.е. на

общественно необходимых затратах в худших условиях производства в

данный период;

предельно допустимые затраты на прирост продукции в

условиях оптимального использования ресурсов в перспективе

(кадастровые цены) и др.

15

Эти показатели в последующем также используют при

государственной кадастровой оценке земель, которую стали проводить с

августа 1999 г.

Государственная кадастровая оценка земель — определение

стоимости (кадастровой) земельных участков на рентной основе с

учетом плодородия почв, природных и экономических условий,

местонахождения земельных участков в соответствии с

зонированием и районированием земель.

При такой массовой оценке земельных ресурсов используют

данные мониторинга земель, государственного земельного

кадастра, землеустройства, других обследований и наблюдений за

состоянием земель, проводимых в установленном порядке.

Утвержденные в установленном порядке данные о кадастровой

стоимости земельных участков используют при определении

платы за землю (земельный налог, арендная плата и нормативная

цена земли) и осуществлении государственного регулирования

оборота земли.

Порядок определения оценки земельных ресурсов, а также

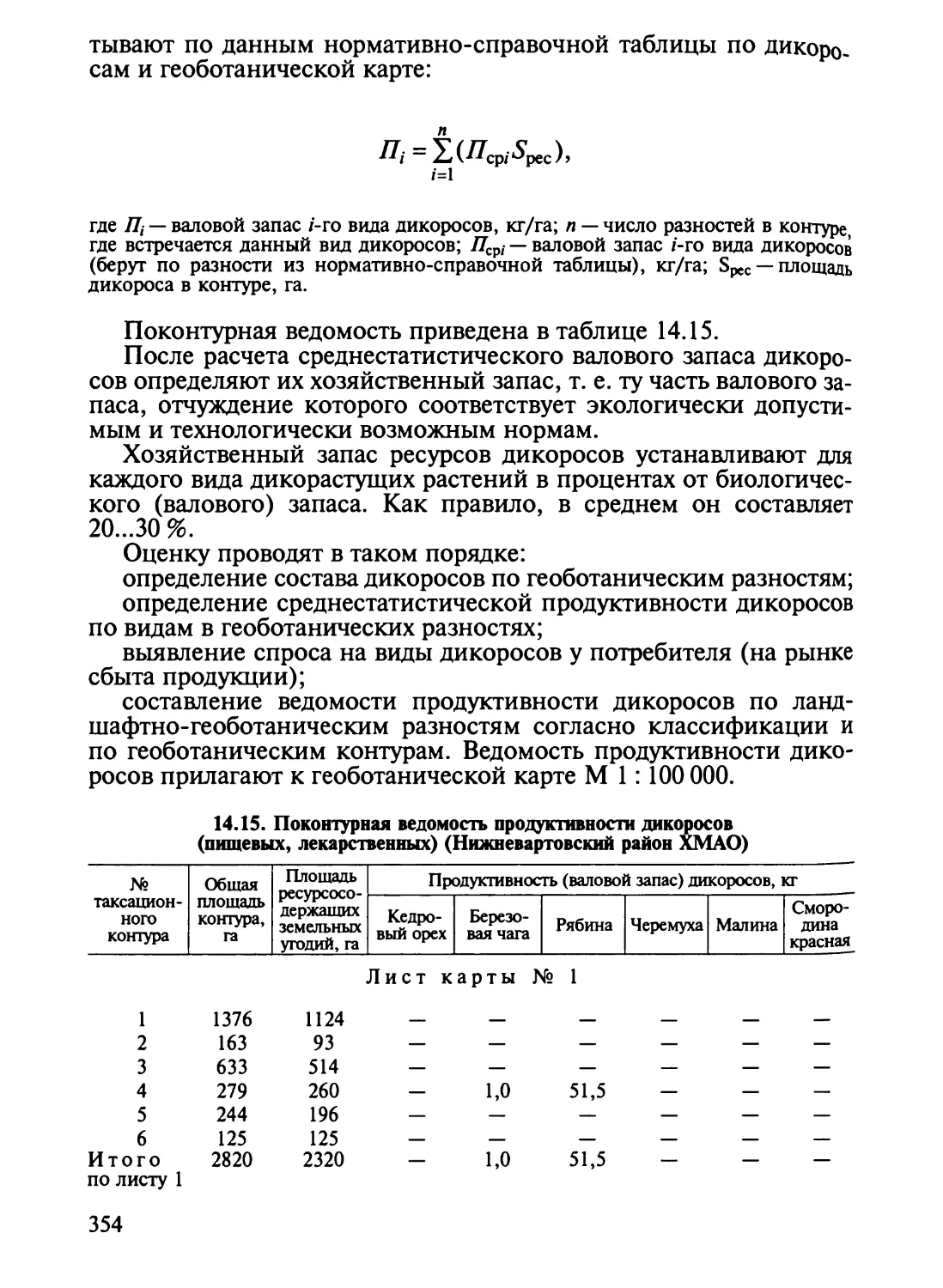

порядок установления платы за землю и использования средств от

платежей за землю регулируются федеральными законами и

иными нормативными документами.

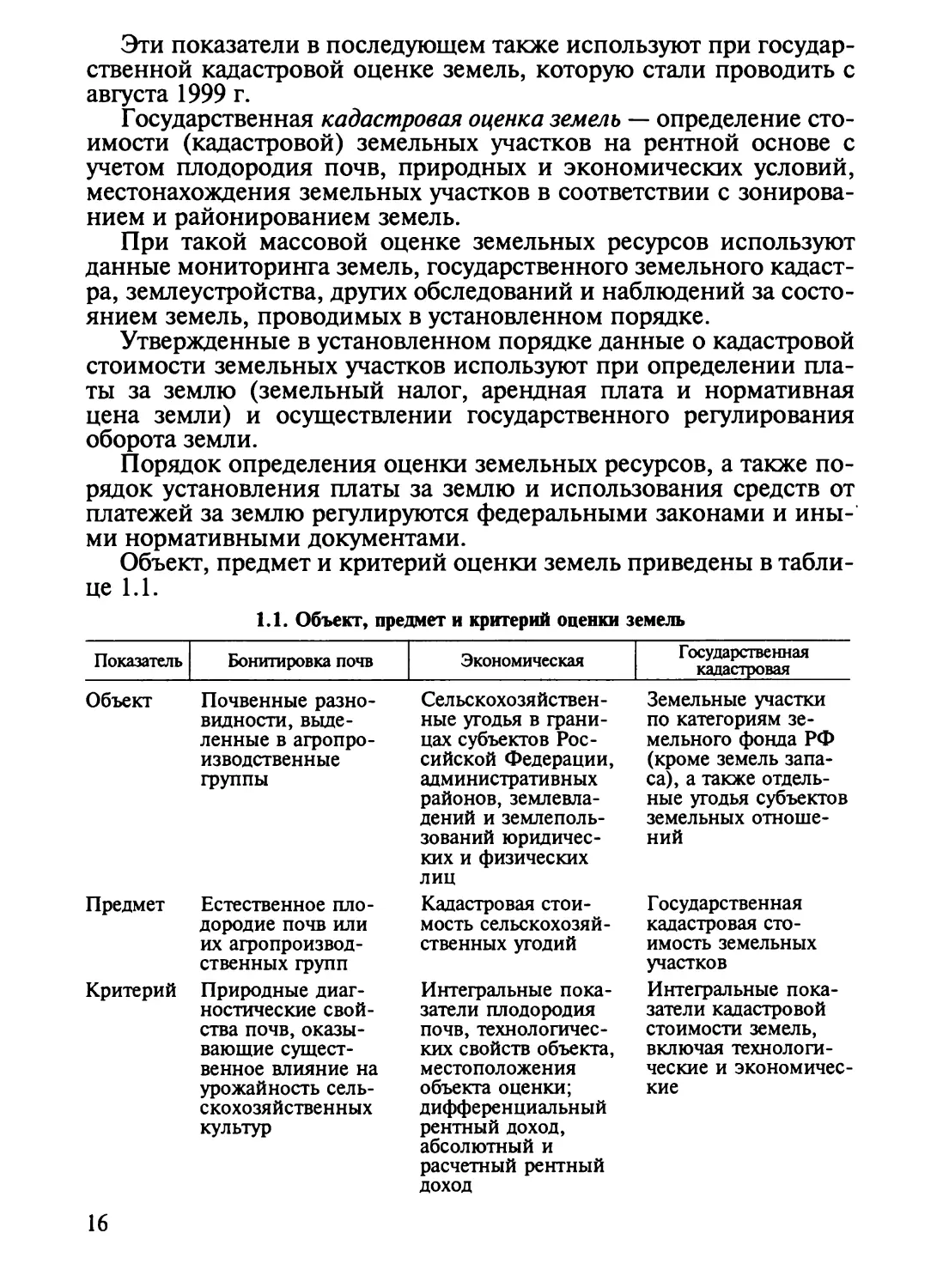

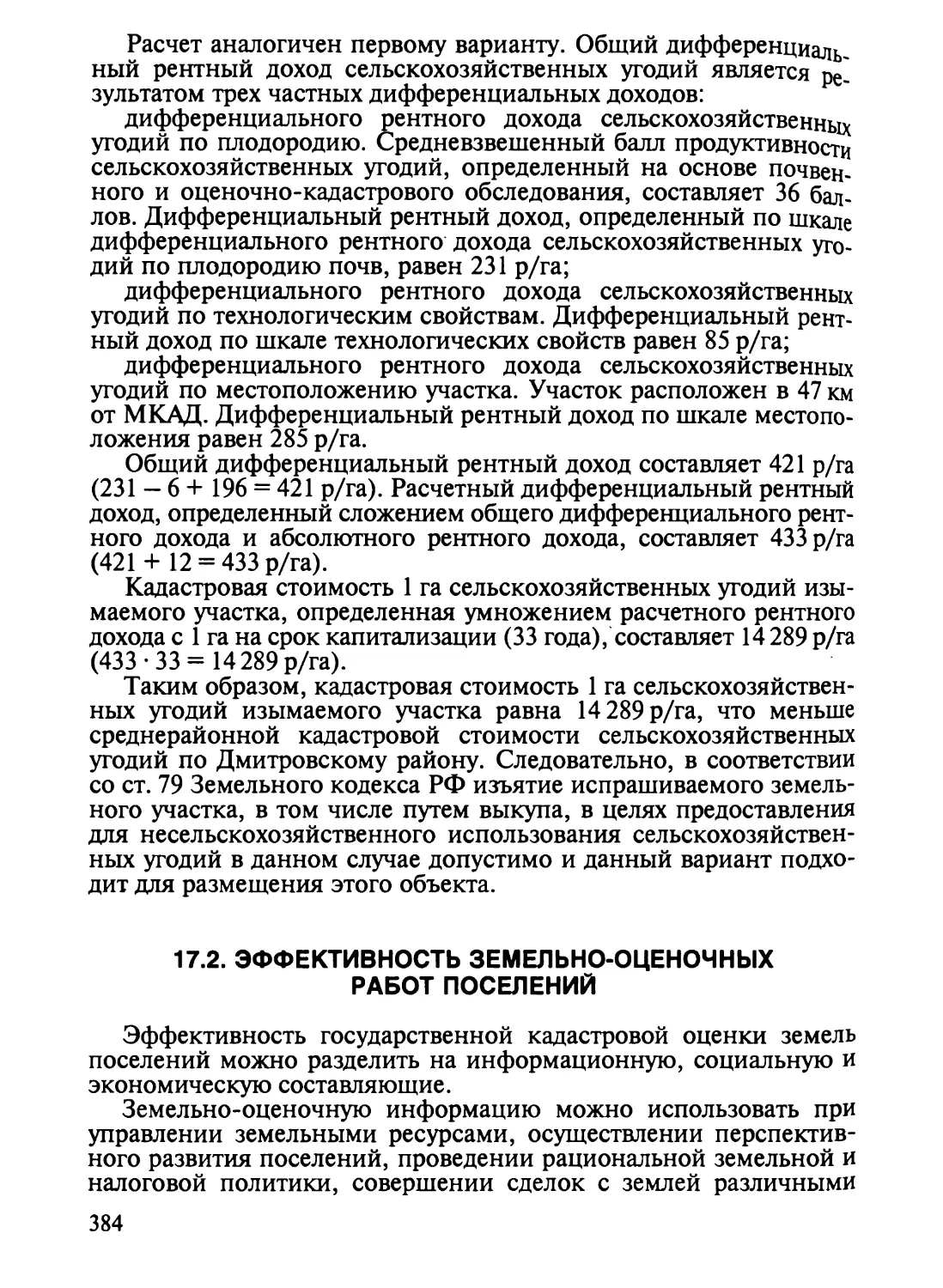

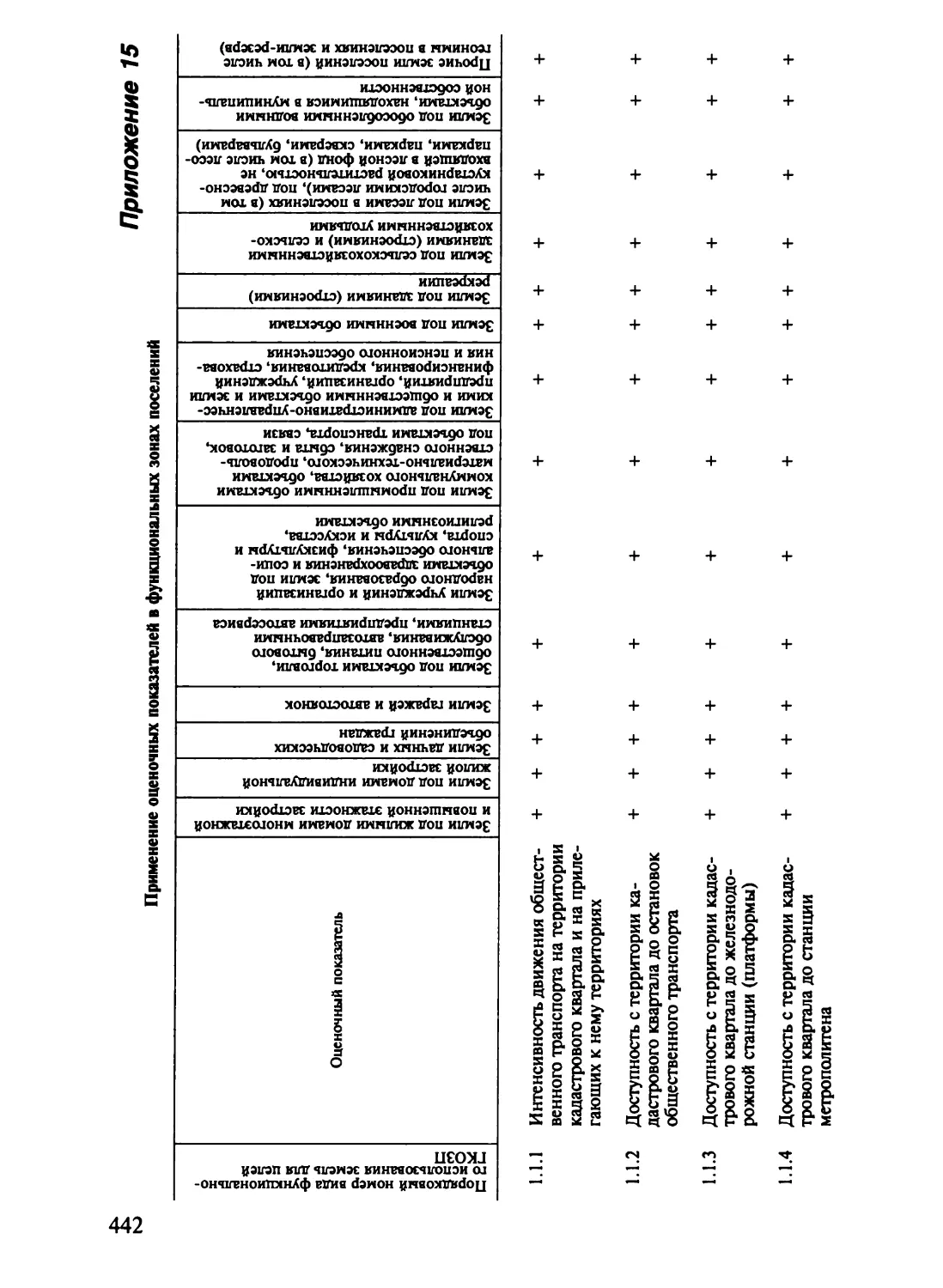

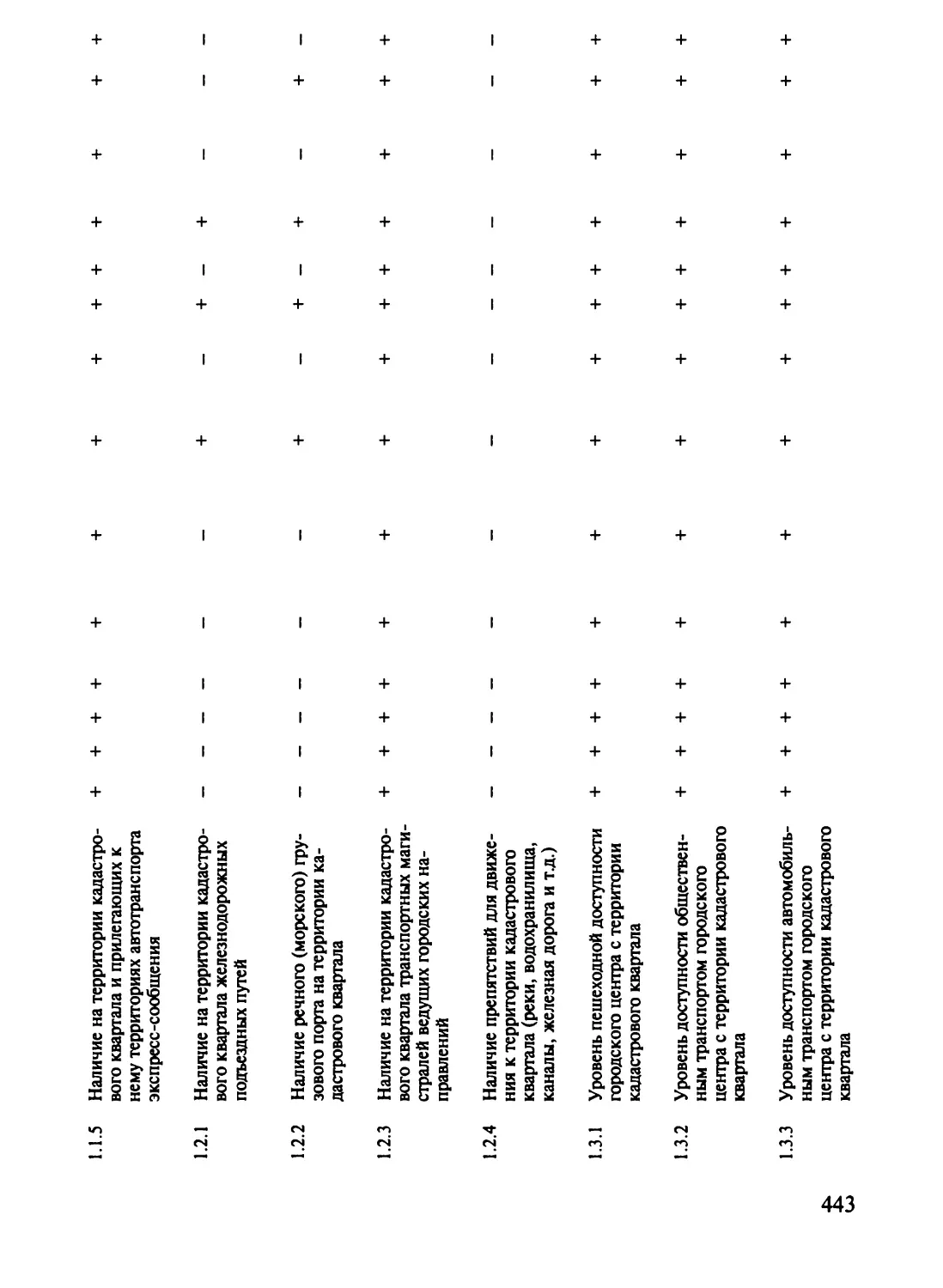

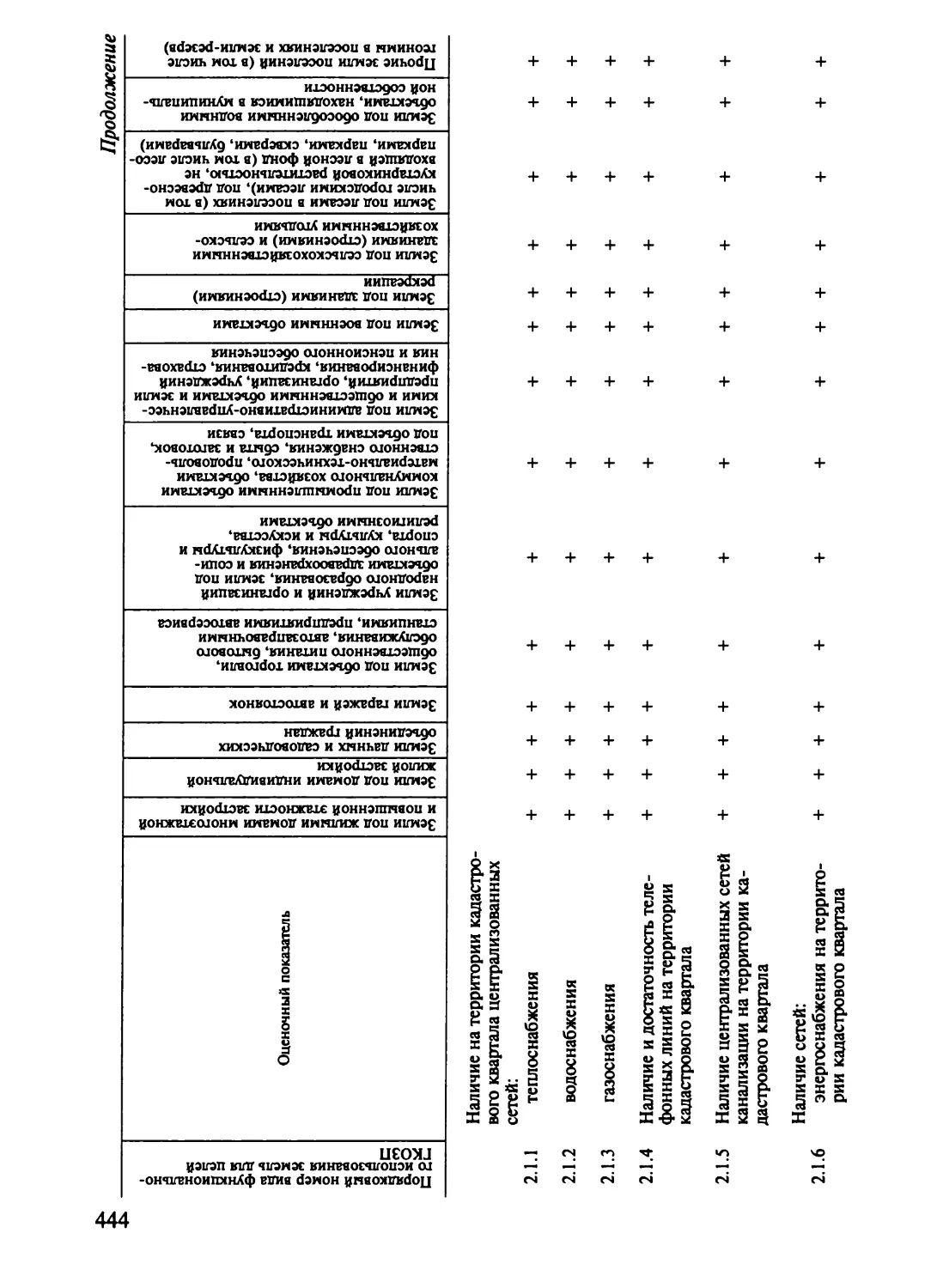

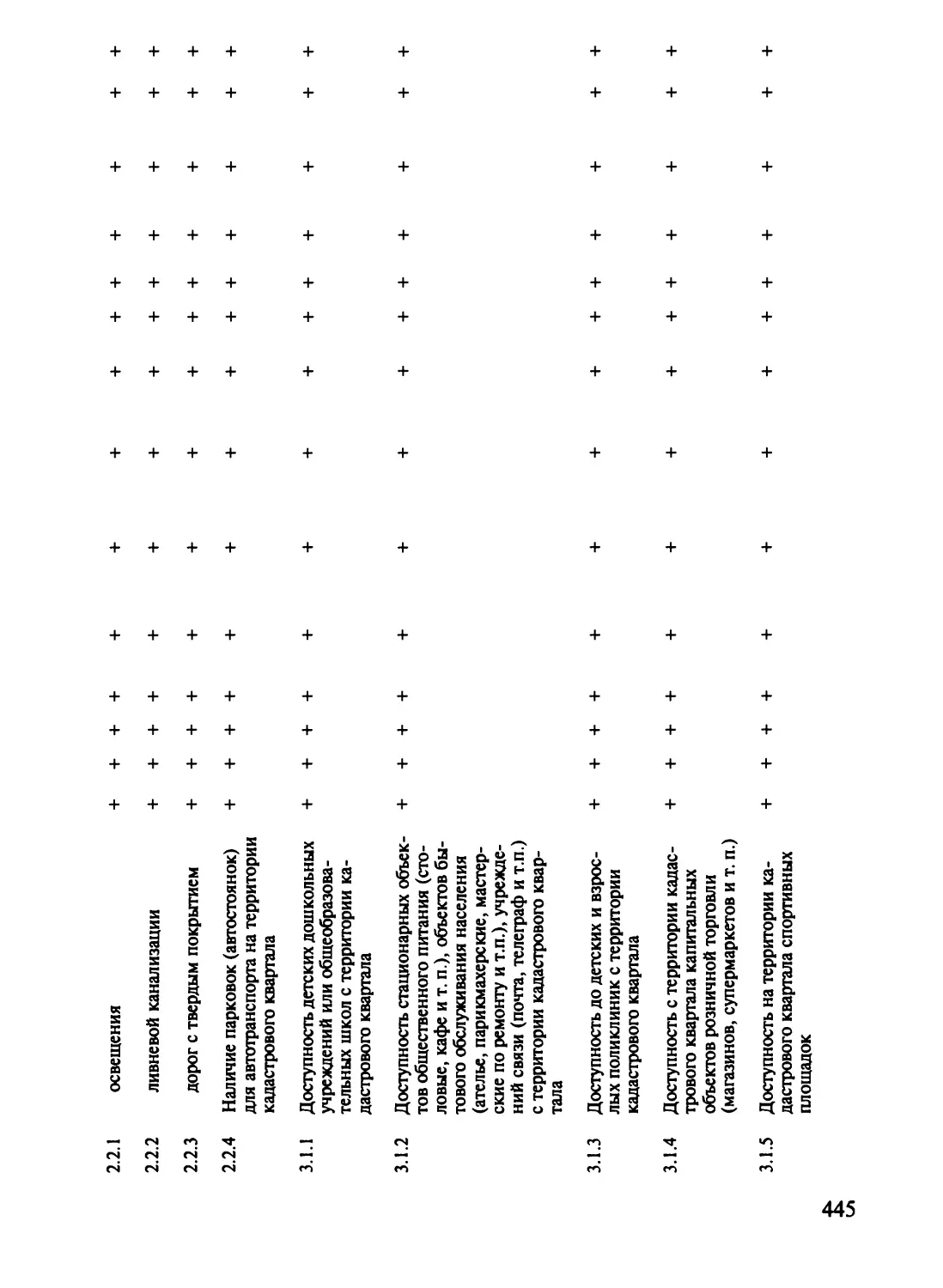

Объект, предмет и критерий оценки земель приведены в

таблице 1.1.

1.1. Объект, предмет и критерий оценки земель

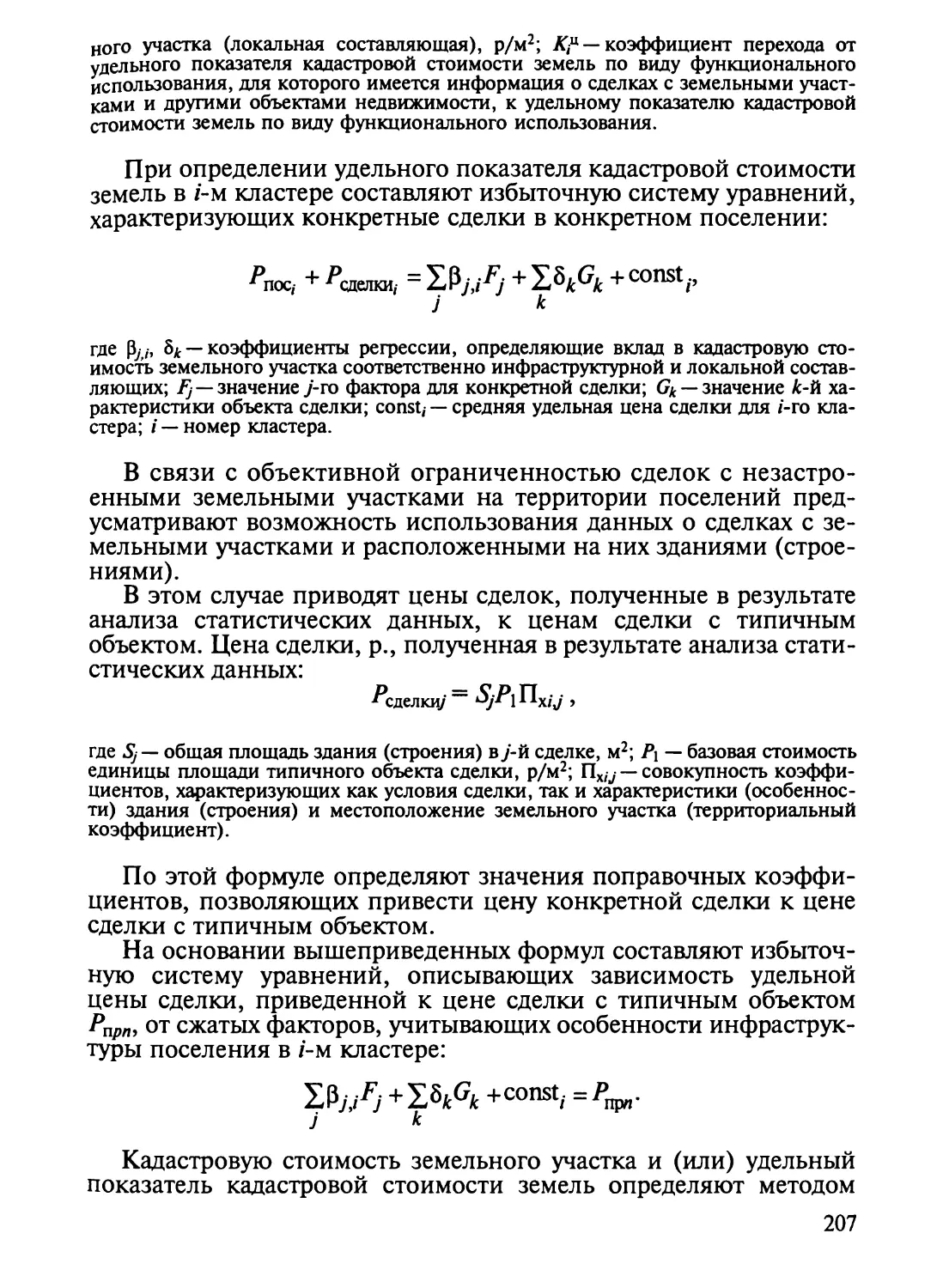

Показатель

Бонитировка почв

Экономическая

Государственная

кадастровая

Объект

Предмет

Критерий

Почвенные

разновидности,

выделенные в агропро-

изводственные

группы

Естественное

плодородие почв или

их агропроизвод-

ственных групп

Природные

диагностические

свойства почв,

оказывающие

существенное влияние на

урожайность

сельскохозяйственных

культур

Сельскохозяйственные угодья в

границах субъектов

Российской Федерации,

административных

районов,

землевладений и

землепользовании

юридических и физических

лиц

Кадастровая

стоимость

сельскохозяйственных угодий

Интегральные

показатели плодородия

почв,

технологических свойств объекта,

местоположения

объекта оценки;

дифференциальный

рентный доход,

абсолютный и

расчетный рентный

доход

Земельные участки

по категориям

земельного фонда РФ

(кроме земель

запаса), а также

отдельные угодья субъектов

земельных

отношений

Государственная

кадастровая

стоимость земельных

участков

Интегральные

показатели кадастровой

стоимости земель,

включая

технологические и

экономические

16

Существуют различные подходы к определению ценности

земли в стоимостном выражении. Один из них основан на

нормативах возмещения потерь сельскохозяйственного производства при

отводах земель на несельскохозяйственные цели исходя из

стоимости их освоения. При этом используют денежную оценку

продуктивности условного кадастрового гектара, которая

представляет собой продуктивность обычного физического гектара пашни в

худших условиях производства, и рассчитывают ее как среднюю

по РФ стоимость валовой продукции земледелия в кадастровых

ценах (построенных на затратах в худших условиях) за вычетом

дифференциального дохода (ренты).

Другой подход основывается на суммарной экономической

эффективности сельскохозяйственного использования земли, т. е. на

результатах ее эксплуатации. Денежное выражение

хозяйственного эффекта определяют как разность между денежной оценкой

продукции в кадастровых ценах и индивидуальными

приведенными затратами на ее получение. Основой для этой оценки является

земельная рента в виде дифференциальной ренты.

В целях сокращения затрат на оценку земель и упрощения

использования ее результатов потребителями осуществляют

следующие основные действия:

сбор и использование информации кадастровых округов и

районов о правовом режиме и качественных характеристиках

земельных участков;

привлечение из иных источников информации о сделках с

земельными участками и информации о рынке земли и иной

недвижимости;

оценку кадастровой стоимости земли по оценочным зонам и

земельным участкам;

внесение результатов оценки кадастровой стоимости земли в

кадастровые регистры и издание карт кадастровой стоимости

земли.

Оценку кадастровой стоимости земли рекомендуют выполнять

периодически с интервалом в 3...5 лет или в иные сроки,

устанавливаемые органами исполнительной власти субъектов Российской

Федерации и местного самоуправления. В периоды между турами

оценки кадастровую стоимость индексируют в зависимости от

соотношения спроса и предложения на земли различного качества и

местоположения, уровня инфляции.

Выполнение земельно-оценочных работ по всей территории

административно-территориального образования позволяет с

минимальными затратами использовать массовые данные о сделках

(купли-продажи, мены, аренды) со свободными и застроенными

земельными участками.

Следовательно, задачами оценки земель являются:

формирование организационной структуры и проведение

организационных мероприятий по оценке земель;

2-6612

17

выбор способа и метода оценки земель;

разработка методики и технологий, обеспечивающих

объективность показателей оценки и возможность повсеместного их

применения;

определение показателей оценки земельных участков

юридических и физических лиц, муниципальных образований и

субъектов РФ;

расчет стоимости земельных участков;

определение направлений использования материалов оценки

земель в отраслях хозяйственного комплекса страны.

1.2. ОСНОВНЫЕ НАПРАВЛЕНИЯ

ИСПОЛЬЗОВАНИЯ ДАННЫХ ОЦЕНКИ ЗЕМЛИ

Формирование рыночных отношений в Российской

Федерации привело к созданию многоукладной экономики и вызвало

крупные изменения в социальной структуре и механизме

хозяйствования. Так, за годы рыночных реформ принципиально

изменилась организационно-хозяйственная структура

сельскохозяйственных предприятий. Около 75 % их общего числа — закрытые

акционерные общества, товарищества с ограниченной

ответственностью, кооперативы и приблизительно около 25 % —

перерегистрированные колхозы и совхозы. При этом для всех предприятий

независимо от их организационно-правовой формы обязательна

платность землепользования.

Состав экономических механизмов регулирования земельных

отношений включает налоги, арендную плату, дивиденды,

компенсационные и другие платежи, которые рассчитывают по

данным оценки земли.

Оценка земли представляет собой характеристику земельных

участков и угодий как экономического, производственного и

природного ресурса, которую осуществляют в целях установления

производительной способности земель различных стоимости и

качества и обоснования наиболее эффективного их использования в

сельскохозяйственном производстве и других отраслях

хозяйственного комплекса, муниципальных образований, регионов и

страны.

В связи с реализацией экономической и правовой реформы в

стране, развитием рыночных отношений, внедрением новых форм

организации производства и институциональными

преобразованиями большое значение приобретает научно обоснованная и

объективная оценка стоимости земельных ресурсов как средства

производства и объекта недвижимости. Земля может быть

куплена, продана, заложена или сдана в аренду, поэтому ее считают

имуществом (в соответствии с Гражданским кодексом РФ). В

бухгалтерских балансах предприятий приобретенные в собственность

18

земельные участки отражают отдельной строкой по фактической

цене приобретения. В то же время полученные в собственность в

процессе денационализации и приватизации земельные участки

не имеют денежной оценки и их не отражают в балансах

предприятий, что занижает размеры их уставных капиталов и затрудняет

оценку кредитоспособности, планирование производства, а также

противоречит интересам контрольных и налоговых служб.

Таким образом, необходимость в разработке и развитии

национальной системы оценки земель Российской Федерации вызвана

следующими основными причинами:

отсутствием в обществе ясного понимания значения оценки

земельных ресурсов как имущества;

принципиально новым характером этого вида деятельности в

Российской Федерации;

влиянием оценки практически на все сферы экономической

деятельности;

межведомственным характером деятельности по оценке

земель;

нерешенностью вопроса о разграничении полномочий по

регулированию этого вида деятельности между Российской

Федерацией, ее субъектами и органами местного самоуправления;

нерешенностью вопроса о месте и роли частной и

государственной оценки имущества и нематериальных активов;

отсутствием разработанной системы нормативных актов,

позволяющих организовать работы по регулированию этого вида

деятельности на федеральном, региональном и местном уровне;

необходимостью совершенствования на государственном

уровне основных принципов формирования методологической базы

оценки земель.

Данные оценки земель целесообразно использовать в

следующих основных направлениях:

для информационной поддержки рынка земли, фондового

рынка ценных земельных бумаг и ипотеки;

для установления объективных ставок налогообложения

недвижимости, арендной платы, выкупа прав аренды и других

экономических регуляторов (в соответствии с действующим

законодательством) для обеспечения доходных статей бюджетов

любого уровня;

для оценки эффективности существующего

функционального использования территории и обоснования проектных

разработок по формированию объектов земельно-имущественного

комплекса;

для формирования кадастра объектов недвижимости;

информирования органов федеральной, региональной и

муниципальной власти, предприятий, организаций, риэлторских и

аудиторских фирм, застройщиков, владельцев недвижимости и

частных лиц о стоимости земельных участков для осуществления

2*

19

их прав и обязанностей в отношении принадлежащей им

недвижимости и планируемых сделок с ней;

принятия управленческих решений по управлению

земельными ресурсами, включая формирование системы землеустройства,

земельного кадастра и мониторинга земель.

Таким образом, развитие рыночных отношений,

формирование многоукладной экономики, утверждение различных

организационно-правовых форм собственности и хозяйствования

обусловливают необходимость совершенствования экологического,

правового и экономического механизма оценки земель.

1.3. ФОРМИРОВАНИЕ НОРМАТИВНЫХ

ПРАВОВЫХ АСПЕКТОВ ОЦЕНКИ ЗЕМЛИ

Законодательством Российской Федерации предусмотрено

многообразие форм собственности на землю и другие природные

ресурсы. При этом государство несет ответственность не только за

управление производством в государственном секторе экономики,

но и за регулирование всей системы отношений собственности на

землю, природные ресурсы, определенные виды недвижимости.

Достигают этого с помощью соответствующего экономического

механизма земельных отношений, включая оценку земель. При

оценке земли и других природных ресурсов важно учитывать, что

эти ресурсы являются прежде всего средой обитания людей, а не

только пространством их целенаправленной

социально-экономической деятельности. В природопользовании, и особенно в

землепользовании, требуется обеспечение высокой степени

государственного регулирования.

Это позволит обеспечить социальную справедливость и

интересы всех граждан страны. В составе механизма реализации

эффективной рыночной экономики землепользования находится

плата земельной ренты каждым землепользователем на основе

оценки земель, а также аккумулирование земельных платежей в

различных бюджетах государства (регион, муниципальное

образование) для справедливого распределения их в обществе.

Все это привело к активному вмешательству государства в

земельный рынок, рынок аренды, систему рационального

использования и экологической защиты земельных ресурсов путем

формирования нормативно-правовых актов.

Оценка земель в стране регламентирована:

законами Российской Федерации по регулированию

земельных отношений и информационному обеспечению их

регулирования;

постановлениями Правительства Российской Федерации;

нормативными актами федеральных министерств, ведомств и

их территориальных учреждений непосредственного регулирова-

20

ния земельных отношений, методического и организационного

обеспечения оценки земель;

нормативными актами органов исполнительной власти

субъектов РФ и муниципальных образований.

Основа всей системы законодательного регулирования

земельных отношений и его информационного (включая

земельно-оценочные данные) обеспечения — Земельный и Гражданский

кодексы Российской Федерации.

Основным нормативным правовым документом,

регулирующим экономические рычаги управления земельными ресурсами

до 01.01.2006 г., являлся Закон РФ «О плате за землю» от

11.10.1991 г. В него было внесено более десятка изменений и

дополнений, связанных главным образом с расширением перечня

льгот по земельному налогу. Формами платы за землю были

признаны земельный налог, арендная плата, а также нормативная

цена земли, применяемая для экономического регулирования

земельных отношений при передаче земли в собственность, по

наследству и в других случаях.

С 1 января 2006 г. на территории Российской Федерации

вступил в действие Федеральный закон от 29 ноября 2004 г. «О

внесении изменений в часть вторую Налогового кодекса Российской

Федерации и некоторые другие законодательные акты Российской

Федерации, а также о признании утратившими силу отдельных

законодательных актов (положений законодательных актов)

Российской Федерации» (раздел X «Местные налоги», гл. 31

«Земельный налог» Налогового кодекса Российской Федерации).

Налоговым кодексом Российской Федерации объектами

обложения земельным налогом признаны только земельные участки,

находящиеся в собственности, постоянном (бессрочном)

пользовании или пожизненном наследуемом владении. Объектом

налогообложения не являются земельные участки, изъятые из оборота,

занятые заповедниками, объектами археологического наследия,

земельные участки в пределах лесного фонда, земельные участки

водного фонда, ограниченные в обороте, занятые находящимися в

государственной собственности водными объектами, а также

земельные участки, предоставленные для обеспечения обороны,

безопасности и таможенных нужд.

В Налоговом кодексе Российской Федерации для отдельных

категорий налогоплательщиков предусмотрены льготы, или

преимущества, по сравнению с другими налогоплательщиками

(например, возможность не уплачивать налог или уплачивать его в

меньшем размере). Льготы по земельному налогу могут быть

установлены в следующих формах: освобождение от уплаты налога

отдельных категорий плательщиков; введение необлагаемого

налогом минимума налоговой базы; установление налоговых ставок в

зависимости от категорий земель и (или) разрешенного

использования земельного участка; для отдельных категорий налогопла-

21

тельщиков — право не уплачивать авансовые платежи по налогу в

течение налогового периода.

Федеральным законодательством освобождены от уплаты

налога следующие категории налогоплательщиков:

организации и учреждения уголовно-исполнительной системы

Министерства юстиции Российской Федерации — в отношении

земельных участков, предоставленных для непосредственного

выполнения возложенных на эти организации и учреждения

функций;

организации — в отношении земельных участков, занятых

государственными автомобильными дорогами общего пользования;

религиозные организации — в отношении принадлежащих им

земельных участков, на которых расположены здания, строения и

сооружения религиозного и благотворительного назначения;

общероссийские общественные организации инвалидов (в том

числе созданные как союзы общественных организаций

инвалидов), среди членов которых инвалиды и их законные

представители составляют не менее 80 %, — в отношении земельных участков,

используемых ими для осуществления уставной деятельности;

организации, уставный капитал которых полностью состоит из

вкладов указанных общероссийских общественных организаций

инвалидов, если среднесписочная численность инвалидов среди

их работников составляет не менее 50 %, а их доля в фонде оплаты

труда — не менее 25 %, — в отношении земельных участков,

используемых ими для производства и (или) реализации товаров (за

исключением подакцизных товаров, минерального сырья и иных

полезных ископаемых, а также иных товаров по перечню,

утверждаемому Правительством Российской Федерации по

согласованию с общероссийскими общественными организациями

инвалидов), работ и услуг (за исключением брокерских и иных

посреднических услуг);

учреждения, единственными собственниками имущества

которых являются указанные общероссийские общественные

организации инвалидов, — в отношении земельных участков,

используемых ими для достижения образовательных, культурных, лечебно-

оздоровительных, физкультурно-спортивных, научных,

информационных и иных целей социальной защиты и реабилитации

инвалидов, а также для оказания правовой и иной помощи

инвалидам, детям-инвалидам и их родителям;

организации народных художественных промыслов — в

отношении земельных участков, находящихся в местах традиционного

бытования народных художественных промыслов и используемых

для производства и реализации изделий народных

художественных промыслов;

физические лица, относящиеся к коренным малочисленным

народам Севера, Сибири и Дальнего Востока Российской

Федерации, а также общины таких народов — в отношении земельных

22

участков, используемых для сохранения и развития их

традиционного образа жизни, хозяйствования и промыслов;

организации — резиденты особой экономической зоны сроком

на 5 лет с момента возникновения права собственности на

земельный участок, предоставленный резиденту особой экономической

зоны.

Кроме того, налоговая база уменьшается на не облагаемую

налогом сумму в размере 10 тыс. р. для следующих категорий

налогоплательщиков: Героев Советского Союза, Героев Российской

Федерации, инвалидов, ветеранов Великой Отечественной войны,

физических лиц, имеющих право на получение социальной

поддержки вследствие катастрофы на Чернобыльской АЭС, и др.

Статьей 394 Налогового кодекса Российской Федерации

определено, что налоговые ставки устанавливают нормативными

правовыми актами представительных органов муниципальных

образований (в том числе и законами городов федерального значения

Москвы и Санкт-Петербурга) и не могут превышать:

0,3 % для земельных участков отнесенных к землям

сельскохозяйственного назначения или к землям в составе зон

сельскохозяйственного использования в поселениях и используемых для

сельскохозяйственного производства;

занятых жилищным фондом и объектами инженерной

инфраструктуры жилищно-коммунального комплекса... или

предоставленных для жилищного строительства;

предоставленных для личного подсобного хозяйства,

садоводства, огородничества или животноводства;

1,5 % для прочих земельных участков.

Органы муниципальных образований определяют также

порядок и срок уплаты налога.

Система налогообложения земель, действовавшая ранее,

основывалась на закрепленных в 1991 г. нормативных ставках (в рублях

на единицу площади), которые постоянно индексировали.

Суммарная индексация с 1992 г. за земли городов и поселков

составила более 8400 раз. Действовавший земельный налог не побуждал

собственников земельных участков к их более рациональному и

эффективному использованию.

Современная система земельного налога основывается на

прозрачных принципах, обеспечивающих справедливость и единство

подходов к определению налоговой базы на всей территории

страны. Как показывает международный опыт, реализация таких

систем строится на принципах массовой оценки недвижимости,

позволяющей при наименьших затратах с использованием средств

математического моделирования и статистической информации

об объектах налогообложения достигнуть результатов, которые

близки к рыночной стоимости и общественной ценности.

Новая система предусматривает применение экономически

обоснованных ставок и льгот, призвана стимулировать рациональ-

23

ное использование земель, выравнивание

социально-экономических условий хозяйствования на землях разного качественного

состояния и расположения, обеспечение развития инфраструктуры в

поселениях.

Земельный налог будет равен произведению налоговой базы на

налоговую ставку. При этом налоговой базой является кадастровая

стоимость земельных участков, признаваемых объектом

налогообложения, а налоговая ставка — процент, установленный

представительным органом муниципального образования.

В соответствии с законодательными и нормативными актами

РФ органы законодательной (представительной) власти субъектов

Российской Федерации и органы местного самоуправления имеют

право устанавливать дополнительные льготы по земельному

налогу в пределах суммы налога, взимаемого этими субъектами

Российской Федерации и органами местного самоуправления на

основании ряда нормативно-правовых документов, к которым

относятся:

Закон РСФСР «О социальной защите граждан,

подвергающихся радиации вследствие катастрофы на Чернобыльской АЭС»

от 15.05.1991 г. (в ред. Закона РФ от 18.06.1992 г., ФЗ от

24.11.1995 г.);

Закон РФ «О социальной защите граждан, подвергшихся

воздействию радиации вследствие аварии в 1957 г. на

производственном объединении «Маяк» и сбросов радиоактивных отходов в реку

Теча» от 20.05.1993 г.;

Указ Президента РФ «О предоставлении льгот бывшим

несовершеннолетним узникам концлагерей, гетто и других мест

принудительного содержания, созданных фашистами и их

союзниками в период второй мировой войны» от 15.10.1992 г.;

постановление Правительства РФ «Об утверждении Перечня

предприятий, учреждений и организаций Министерства

внутренних дел РФ, входящих в уголовно-исполнительную систему» от

09.07.1994 г. и др.

Размер арендной платы за землю согласно действующему

законодательству не ограничен (кроме земель сельскохозяйственного

назначения), и ее закрепляют договором.

Договор составляют на весь земельный участок с его

инфраструктурой, природными и иными объектами. Лица, получившие

по договору земельный участок, имеют право на доход,

получаемый в результате его эксплуатации.

Арендную плату за землю можно взимать отдельно или в

составе общей арендной платы за все арендуемое имущество, когда

кроме земли в аренду переданы строения, сооружения и другие

материальные и природные ресурсы, но с обязательным

перечислением арендной платы за землю на бюджетные счета

соответствующих органов местного самоуправления.

За земельные участки, необходимые для содержания жилых и

24

нежилых строений (или их части), предоставленных в

пользование юридическим лицам по договорам аренды, налог взимают с

арендодателя.

Арендную плату обычно взимают периодическими (помесячно,

поквартально, раз в год) денежными платежами. Если

законодательством не установлено иное, то можно использовать и другие

формы оплаты (например, продукцией).

Нормативная цена земли — стоимость участка определенного

качества и местоположения исходя из потенциального дохода за

расчетный срок окупаемости.

Нормативную цену земли вводят для обеспечения

экономического регулирования земельных отношений при передаче земли в

собственность, установлении коллективно-долевой собственности

на землю, передаче по наследству, дарении и получении

банковского кредита под залог земельного участка.

Порядок определения нормативной цены земли устанавливает и

корректирует Правительство РФ. Так, нормативная цена земли —

200-кратная ставка земельного налога на единицу площади

земельного участка — установлена постановлением Правительства РФ от

03.11.1994 г., а нормативная цена земли, ежегодно определяемая

органами исполнительной власти субъектов РФ, которую органы

местного самоуправления могут повышать или понижать не более

чем на 25 %, — постановлением Правительства РФ от 15.03.1997 г.

После введения в действие ст. 31 Налогового кодекса РФ с

01.01.2006 г. нормативная цена земли во многом утратила свое

значение.

Порядок установления платы за землю регулируют также

Инструкцией Министерства РФ по налогам и сборам по применению

Закона РФ «О плате за землю» от 21.02.2000 г.

Например, выкупная цена земельного участка

Ц = CJSKXK2,

где Ст — ставка земельного налога, устанавливаемая федеральными органами с

поправочными коэффициентами; S — площадь земельного участка; К\, К2 —

поправочные коэффициенты: К\ = 10 — для приватизированных предприятий (Указ

Президента РФ от 11.05.1995 г.); Кх = 200 — для иных собственников зданий,

сооружений нежилого фонда (постановление Правительства РФ от 03.11.1994 г.);

К2 = 1...3 — коэффициент, принятый местными органами власти.

Правовая база применительно к государственному

регулированию процесса создания и ведения государственного земельного

кадастра как основы развития земельной реформы и

совершенствования налогообложения земель основана на Федеральном

законе «О государственном земельном кадастре» от 02.01.2000 г.,

который подтверждает, что земельный кадастр создают и ведут в

целях информационного обеспечения государственного и

муниципального управления земельными ресурсами (ст. 4).

25

Положение, утвержденное постановлением Правительства РФ

«О проведении инвентаризации земель для определения

возможности их предоставления гражданам» от 12.07.1993 г.,

устанавливает принципы и порядок организации системы инвентаризации

земель и прочно связанной с ней недвижимости для последующего

проведения их кадастрового учета и оценки.

Государственная кадастровая оценка земель регулируется

постановлением Правительства РФ «О государственной кадастровой

оценке земель» от 25.08.1999 г., в котором Госкомзему (Роснедви-

жимость) России было поручено провести оценку в 1999—2001 гг.,

которая была в основном завершена в эти сроки. Источниками

финансирования земельно-оценочных работ были определены

зачисляемые в федеральные и региональные бюджеты средства,

поступающие от взимания земельного налога и арендной платы за

землю.

Порядок проведения оценки земель и иной недвижимости

определен Федеральным законом «Об обеспечении оценочной

деятельности в Российской Федерации» от 29.07.1998 г., а порядок

проведения кадастровой оценки и ее основные методические

положения регламентированы постановлением Правительства РФ

«Об утверждении правил проведения государственной

кадастровой оценки земель» от 08.04.2000 г.

Земельный кодекс РФ 2001 г. сформировал современную

законодательную основу оценки земель и оценочной деятельности, а

Федеральный закон «О введении в действие Земельного кодекса

РФ» от 25.10.2001 г. определил целесообразность применения в

необходимых случаях нормативной цены земли.

В соответствии с федеральными законодательными актами

региональные и муниципальные органы законодательной и

исполнительной власти приняли соответствующие решения в области

оценки земель.

Так, в соответствии с Законом Московской области «О плате за

землю в Московской области» установлены дифференцированные

средние ставки земельного налога на сельскохозяйственные

угодья по экономическим поясам и районам. Кроме того, согласно

законам Московской области к средней ставке земельного налога

введен дифференцированный повышающийся коэффициент

увеличения средних ставок земельного налога в зависимости от

рекреационной ценности территории Московской области, которую

разделили на две зоны: высокой и меньшей рекреационной

ценности. Для этих зон были установлены повышающие

коэффициенты, соответственно равные 4,0 и 2,5. Законодательством области

также разрешено органам местного самоуправления, исходя из

ценности земель, увеличивать ставки земельного налога еще в

2 раза.

Другой пример связан с размером арендной платы за землю в

Москве. Указанный показатель устанавливают и регулируют со-

26

гласно городскому закону «Об основах платности

землепользования в г. Москве». Этим документом установлена основная форма

использования городских земель юридическими лицами — право

аренды. Частная собственность на земельные участки допускается

главным образом для физических лиц и лишь в случаях,

специально предусмотренных городскими законами. Такие владельцы

участков вносят в казну города земельный налог, устанавливаемый в

соответствии с законодательством.

Арендаторы земельных участков (а их в Москве подавляющее

большинство) платят арендную плату, размер которой зависит от

базовой ставки, в соответствии с территориальной оценочной

зоной, где находится их недвижимость. Границы зон, число которых

в столице несколько десятков, утверждает мэр, как и базовые

ставки платежей.

Чем ближе к центру столицы участок земли, чем лучше он

обустроен инженерными коммуникациями, дорогами, обеспечен

городским транспортом и другими элементами городской

инфраструктуры, тем больше его арендная стоимость. Устанавливают

также зоны повышенной стоимости и ценности, представляющие

особую историческую, градостроительную, экологическую

значимость для Москвы.

При оценке земли также необходимо правовое регулирование

экологического состояния угодий (степени эродированности,

деградированное™, загрязненности и т. д.), включающего

выполнение следующих экономико-правовых мер:

максимальное использование земель для строительства и

других потребностей;

преимущественное размещение объектов строительства на

участках с пониженным плодородием почвенного покрова (меньше

50 % средней кадастровой стоимости муниципального

образования), ограничивая практику занятия интенсивно используемых

сельскохозяйственных угодий под иное использование;

проведение учета потерь при изъятии земель для

хозяйственных нужд, стимулируя более полное использование земельных

угодий;

последовательное осуществление комплекса постоянно

действующих мер, побуждающих собственников земли,

землевладельцев и арендаторов повышать стоимость земли за счет ее

улучшений;

применение системы экономических санкций по отношению к

нарушителям земельного законодательства (юридическим и

физическим лицам), ухудшающим своей деятельностью экологическое

состояние земель.

При оценке земель целесообразно учитывать такие показатели,

как сохранность площадей сельскохозяйственных угодий,

качество почв как характеристику среды для выращивания урожая,

экологическую чистоту почв и продукции.

27

Приведенные критерии и показатели сравнивают с

экологическим состоянием их за предыдущий период либо с существующими

нормативами, а лучше и с тем и с другим. В соответствии с

экономическим механизмом, основанным на оценочных показателях,

целесообразно применять следующие санкции:

штрафы за ущерб, причиненный загрязнением земли, утрату

плодородия и других полезных качеств почвы;

поощрения за улучшение экологического состояния земли,

повышение плодородия;

экономические стимулы производства экологически чистой

продукции;

финансовую поддержку землеохранных мер с длительным

сроком окупаемости или вообще не окупающихся в рамках

конкретного сектора экономики.

1.4. ОСНОВНЫЕ ТЕОРЕТИЧЕСКИЕ ПОЛОЖЕНИЯ

ФОРМИРОВАНИЯ ЗЕМЕЛЬНОЙ РЕНТЫ

В условиях перехода к рыночной экономике особое значение

приобретает механизм экономического регулирования

управления земельными ресурсами, реализуемый через соблюдение

экономических интересов государства, его субъектов и

муниципальных образований, землевладельцев и землепользователей.

Механизм экономического регулирования управления

земельными ресурсами формируется системой мер

экономического воздействия, направленных на реализацию земельной

политики государства, обеспечение прав землевладельцев и

землепользователей, установление социально справедливых платежей за

землю, экономическое стимулирование рационального и

эффективного землепользования, введение экономических санкций за

нерациональное использование и ухудшение экологического

состояния земельных участков, порчу земельных угодий и

ухудшение их экологического состояния, незаконный захват и

разбазаривание.

Система экономических регуляторов управления земельными

ресурсами включает:

земельный налог;

арендную плату за землю;

рыночную цену земли;

залоговую цену земли;

компенсационные платежи при изъятии земель;

компенсационные выплаты при консервации земель;

платежи за повышение качества земли;

штрафные платежи за экологический ущерб;

налоговое обложение при гражданском земельном обороте;

плату за право аренды и т. д.

28

Мировой опыт рыночных отношений показывает, что земля во

многих странах вовлечена в сферу экономических отношений в

первую очередь как надежный, неиссякаемый, количественно

увеличивающийся источник финансовых средств, пополняющий

бюджеты всех уровней, способствующий обеспечению развития

территорий.

Эту задачу решают реализацией одного из принципиальных

положений системы управления земельными ресурсами —-

платного землепользования.

Рыночная экономика перенесла центр тяжести управления с

методов прямого регулирования, т. е. централизованного

распределения и перераспределения материальных и финансовых

ресурсов, на методы косвенного воздействия на экономику

землепользования, систему земельных платежей, в том числе через налоги.

В системе управления земельными ресурсами земельные

платежи выполняют комплексную задачу: обеспечивают рациональное

распределение имеющихся земельных ресурсов между

различными видами их использования; создают равные условия

деятельности для субъектов, хозяйствующих на земельных участках разного

качества; обеспечивают изъятие рентного дохода, создаваемого на

земельных участках с лучшими условиями; формируют

финансовую базу для проведения мероприятий, повышающих качество как

территории административного образования в целом, так и

отдельных ее районов.

Экономический механизм управления земельными ресурсами

должен быть основан на использовании земельной ренты в

качестве основы для формирования системы экономических

регуляторов с другими экономическими рычагами (ценами, ссудным

процентом, подоходным налогом и т. д.).

Рента (от лат. reditta — возвращенная или отданная назад) —

устойчивый доход, прямо не связанный с предпринимательской

деятельностью. Известно несколько видов ренты, в том числе

государственная, земельная и банковская, связанных с займами, по

которым выплачивают рентные доходы в виде процента. Представление

о ренте прошло эволюцию от отработочной, продуктовой,

денежной (при феодализме) до современного понятия, при котором под

рентой понимают регулярно получаемый доход на капитал,

облигации государственных займов, имущество или землю, не требующий

от получателя предпринимательской деятельности.

Понятие ренты первоначально применяли лишь к одному

фактору — земле и ее недрам, так как считалось, что только земля

способна приносить добавочный доход. Процесс развития

производственных отношений в сельском хозяйстве был тесно связан с

эволюцией земельной ренты. Являясь формой реализации прав

собственности на землю и на произведенный в сельском хозяйстве

продукт, рента появилась с момента возникновения земельных

отношений.

29

Как известно, земельный собственник может вести хозяйство

самостоятельно, но может и передать свое право использования

земли в аренду предпринимателю. Условиями арендного договора

последний временно получает право монопольного

хозяйствования на данном участке, за что и выплачивает землевладельцу

арендную плату. Превращение части прибыли арендатора в земельную

ренту обусловлено именно данной монополией.

Главное достижение экономистов-классиков начала XIX в. —

определение природы ренты. Ренту рассматривали как излишек

продукции фермера, работающего в предельных условиях, над

затратами его капитала и труда. Поэтому цена произведенной

продукции определяется предельными издержками фермера,

работающего в предельных условиях, которые выше его средних

издержек. Именно этот излишек уплачивают землевладельцу в виде

ренты.

По теории Д. Рикардо, рента представляет собой предельную

производительность земли. Причем рассматривался только один

вид ренты — сельскохозяйственная, под которой

подразумевалась рента за «сырой продукт» сельского хозяйства вообще, а не

рента за землю, отведенную под какой-то определенный вид

продукта.

Основные положения теории дифференциальной ренты Д.

Рикардо следующие:

естественные условия возникновения дифференциальной

ренты I как дополнительной прибыли, полученной с количественно

ограниченных земель лучшего качества и удобно расположенных;

ограничение возможности получения дифференциальной

ренты II вследствие действия закона убывающего плодородия почвы;

наличие товарного производства и цены на продукцию,

логически завершающую экономическую формулу: «Не потому хлеб дорог,

что платится рента, а рента платится потому, что хлеб дорог».

Отсюда возникает специфическая для аграрной экономики

проблема формирования цен на продукцию отрасли с учетом

замыкающих затрат или издержек при относительно

неблагоприятных объективных условиях производства.

Теории ученых XVIII—XIX вв. доказали, что земельная рента,

будучи оплатой природного и невоспроизводимого фактора

производства, может служить источником дополнительного дохода и

налога.

Размер ренты определяется плодородием земли, ценой

продукта, предельным уровнем производства, который представляет

собой превышение стоимости фактической общей отдачи от

приложения капитала и труда к земле, и того дохода, который мог быть

получен при неблагоприятных условиях. Кроме того, нехватка

земли при отсутствии неравномерности ее плодородия также

формирует ренту. При этом рента выступает как избыток по мере

увеличения спроса на продукт и увеличения предложения труда, спо-

30

собствует дополнительному накоплению стоимости и развитию

воспроизводства более быстрыми темпами, чем на тех

сельскохозяйственных угодьях, где такого вида ренты нет.

Выгода, обусловленная местоположением, выражается через

стоимость излишка транспортных затрат, включая близость к

рынку рабочей силы, а добавочный продукт, который может быть

получен от благоприятного расположения участка, также

обеспечивает формирование особой ренты по местоположению.

На основе теории ренты в современной микроэкономике

сформировалось новое понятие «экономическая рента», под

которой понимают разницу между платой за использование

данного ресурса и альтернативной стоимостью предложения ресурса.

Последняя отражает предельные издержки работы, что

соответствует минимальной цене, по которой работник предложит на

рынке труда дополнительные часы своего труда. Все рабочие,

предложившие свои услуги по цене ниже рыночной, получают

экономическую ренту, которая также влияет на

дифференциацию стоимости и формирование пропорций обмена, что, в свою

очередь, отражается на воспроизводственных процессах в

хозяйственном комплексе. Кроме того, рентные платежи

индивидуальных потребителей выступают в виде издержек, а также

участвуют в распределении.

Под рентой в неоклассической экономической теории чаще

всего понимается разница между доходом и минимальной

суммой, необходимой для обеспечения данного объема услуг.

Наличие ренты позволяет владельцу ресурсов искать

варианты их наиболее эффективного размещения и использования,

создает стимулы поиска инвестиций. Высокие положительные

значения рентной составляющей в прибыли (доходе)

привлекают ресурсы в конкретную отрасль, существенное падение ее,

наоборот, вызывает отток ресурсов из этой отрасли.

Повышение рентной составляющей может быть обеспечено различными

способами, причем в зависимости от характера воздействия

выбранных способов на благосостояние общества экономисты

делят активность предпринимателей на «поиск прибыли» (profit

seeking) и «поиск ренты» (rent seeking). Все многообразие

подходов может быть сведено к двум основным методам,

основанным на теории трудовой стоимости К. Маркса и теории

факторов производства, родоначальниками которой были А. Смит и

Д. Рикардо. Кроме того, в городах появляется еще третья

категория дохода, представляющая собой не прямой результат

прибыли капитала и труда индивидуумов с целью получения

прибыли или заработка, а являющаяся результатом общего

прогресса города и общества.

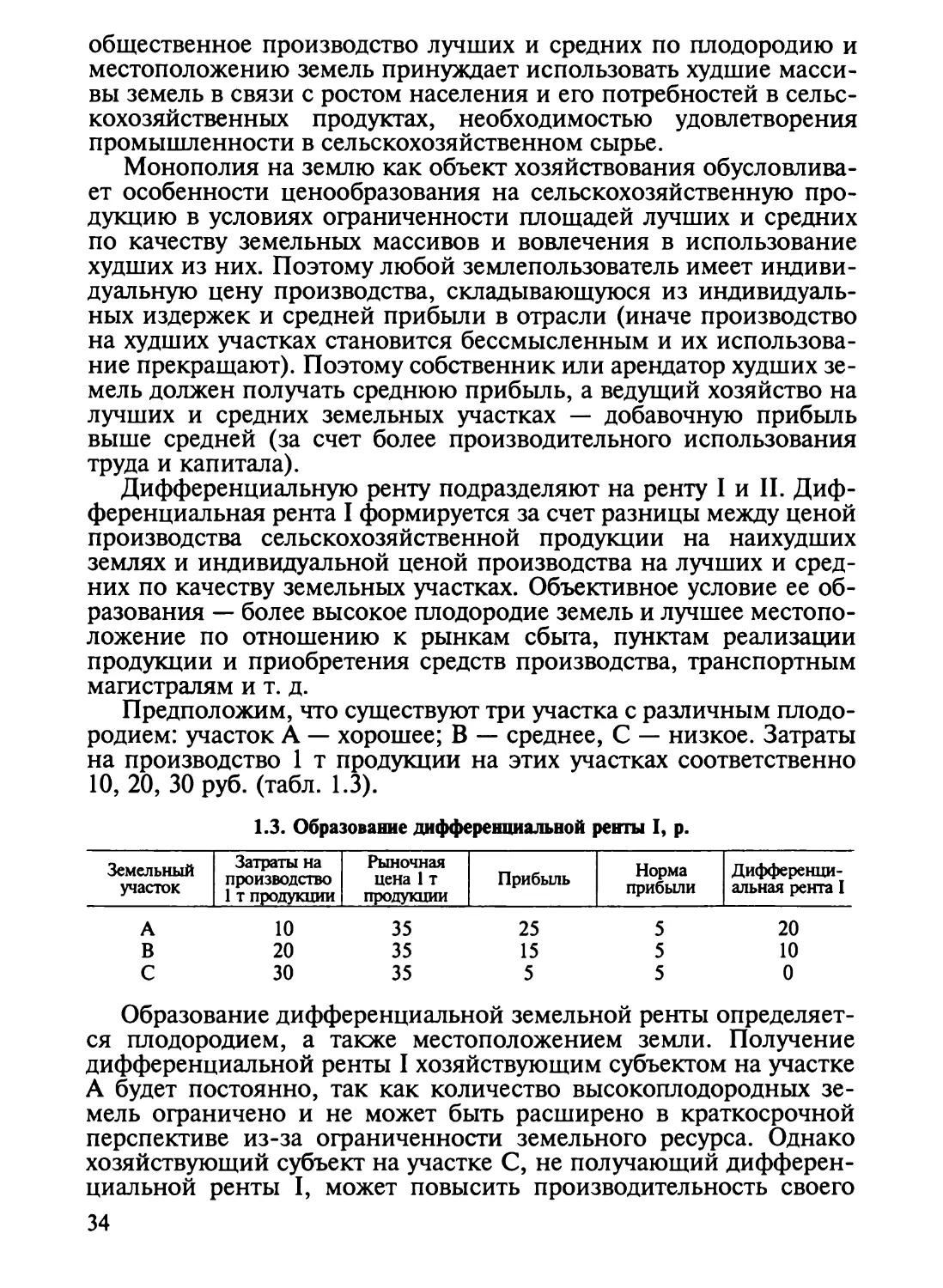

Классификация рентообразующих факторов, влияющих на

эффективность использования земельных ресурсов, показана на

рисунке 1.3.

31

Рентообразующие факторы и условия образования

дифференциальной ренты

Различия в I

плодородии земель

-| Общие условия

I

Различия в эффективности

дополнительных вложений

Характеристика территории

Различия в

местоположении

i

i

¦ S

s §

ed Q.

5 s

e-i

X S

2 2

it

&

О

ю

Б

T

2

О) о

О. ed

<-> a

«¦&

5 =

Is

P x

ь а

о x

Рис. 1.3. Классификация рентообразующих факторов

Следовательно, предприниматель берется за дело, когда

рассчитывает получить не только среднюю прибыль, но и

добавочный доход, который будет выплачен собственнику земли в форме

земельной ренты. Поэтому земельная рента — это форма

экономической реализации собственности на землю, в составе которой

различают дифференциальную, абсолютную и монопольную

ренту (табл. 1.2).

1.2. Виды земельной ренты, условия ее образования, виды и распределение

добавочной прибыли

Вид ренты

Условия образования

Вид добавочной прибыли

Распределение

добавочной прибыли

ренциальная I

ренциальная II

Наличие различий

участков по

естественному

плодородию и

местоположению

Наличие различий

эффективности

дополнительных

вложений на одних и

тех же участках

Разница между

общественной (рыночной) и

индивидуальной ценой

производства на

лучших участках

Разница между

общественной (рыночной) и

индивидуальной ценой

производства за счет

роста экономического

плодородия земли

Собственнику

земли

В течение срока

аренды

арендатору или

собственнику земли

32

Продолжение

Вид ренты

Условия образования

Вид добавочной прибыли

Распределение

добавочной прибыли

Моно- Наличие земель ис- Разница между моно- Собственнику

польная ключительного ка- польной и индивиду- земли или час-

чества и ограничен- альной ценой произ- тично (по дого-

ного количества, на водства вору) арендатору

которых

возделывают редкие культуры

(чай, виноградник,

хмель и т. д.)

Абсо- Наличие права соб- Включаемая в общест- Собственнику

лютная ственности на землю венную (рыночную) земли

цену стоимость

монопольного права

землевладельца

Таким образом, рента — это цена, выплачиваемая за

использование земли и других природных ресурсов, количество которых

(или запасов) строго ограничено. Именно уникальные условия

предложения земли — ее фиксированное количество — отличают

рентные платежи от заработной платы или процента на прибыль.

Абсолютная рента получается со всех сельскохозяйственных

земель независимо от их качества, местоположения и

производительности дополнительных вложений и обусловлена монополией

частной собственности на землю. При передаче в аренду худших

земель арендатор должен обязательно обеспечить получение

средней прибыли себе и сверхприбыли собственнику (в качестве

арендной платы).

Источник образования абсолютной ренты — излишек

прибавочной стоимости над средней прибылью, которая образуется в

сельском хозяйстве из-за более низкого процента вкладываемого

капитала, трудности перевода капитала из промышленности в

сельское хозяйство, межотраслевой конкуренции, уравнивания

нормы прибыли капитала сельскохозяйственных

товаропроизводителей с общей нормой прибыли. Кроме того, фактор наличия