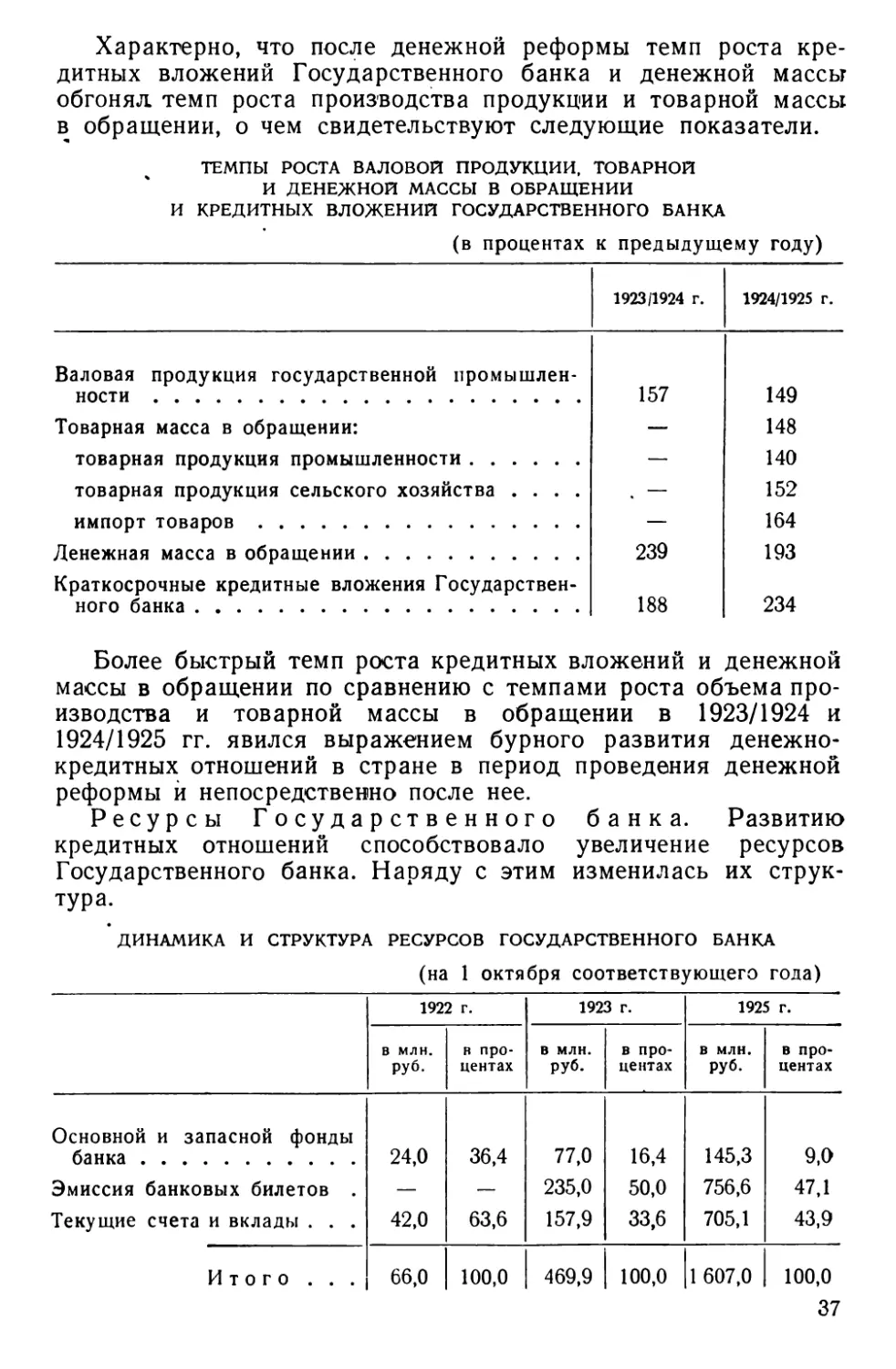

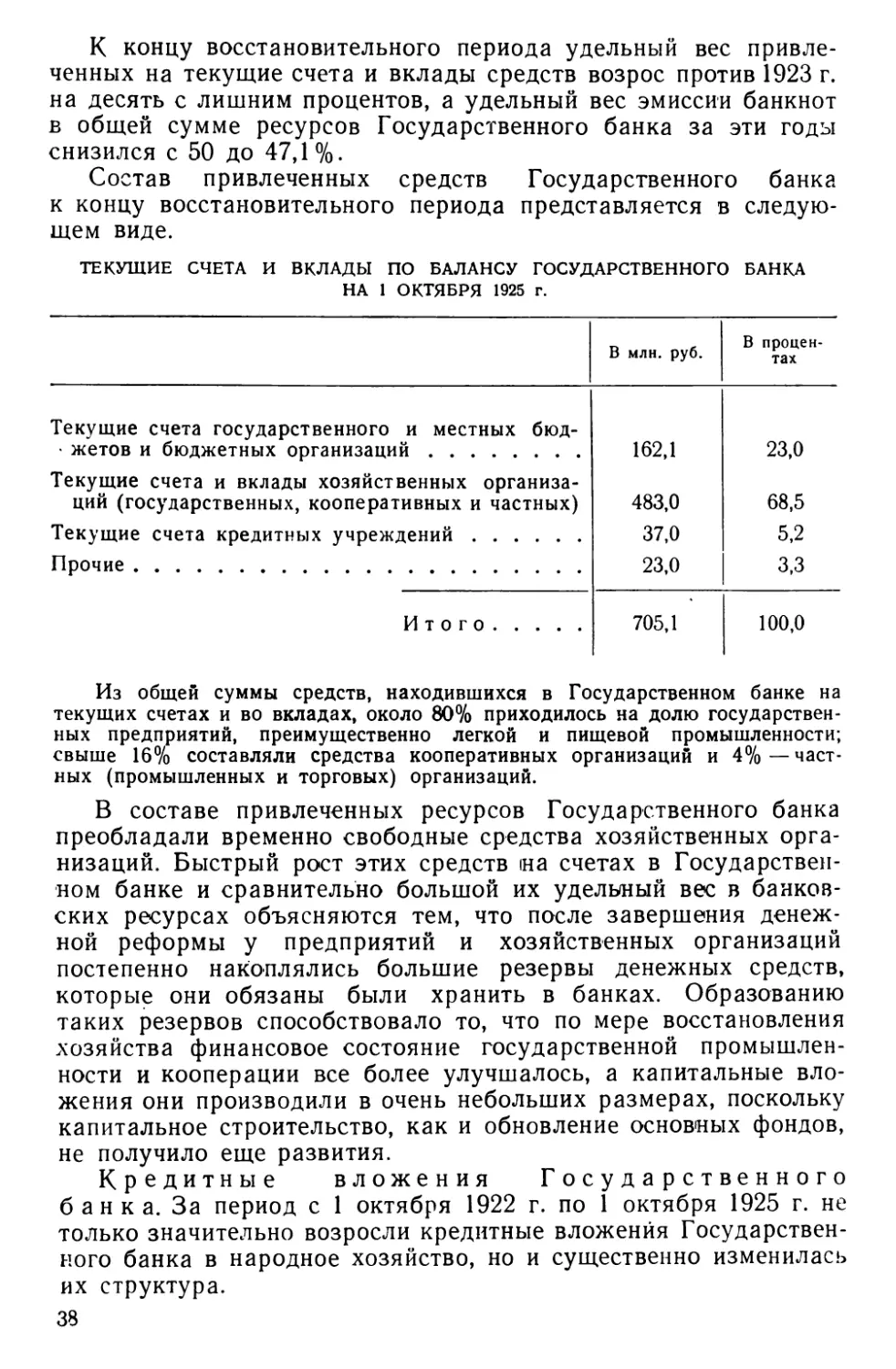

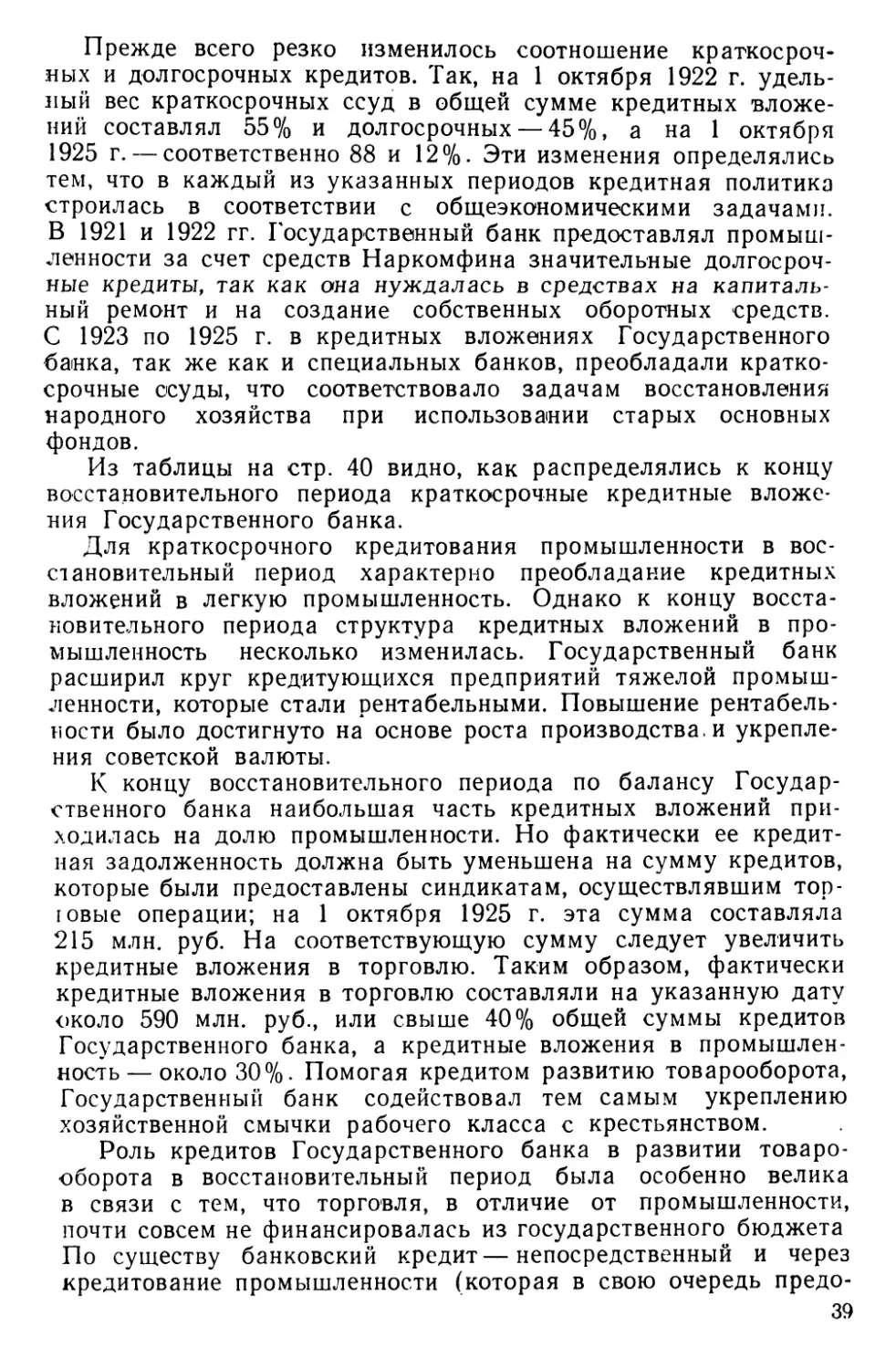

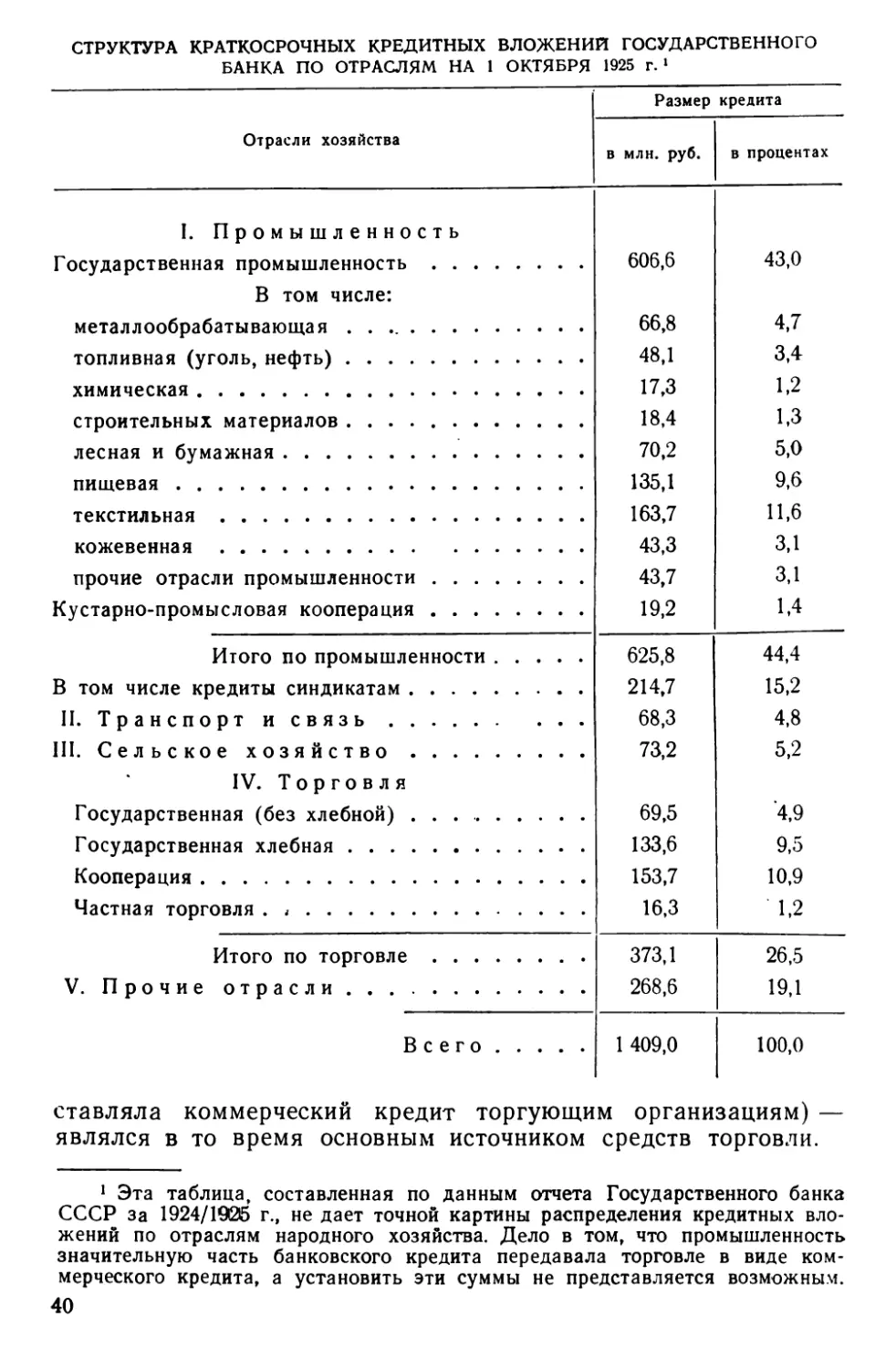

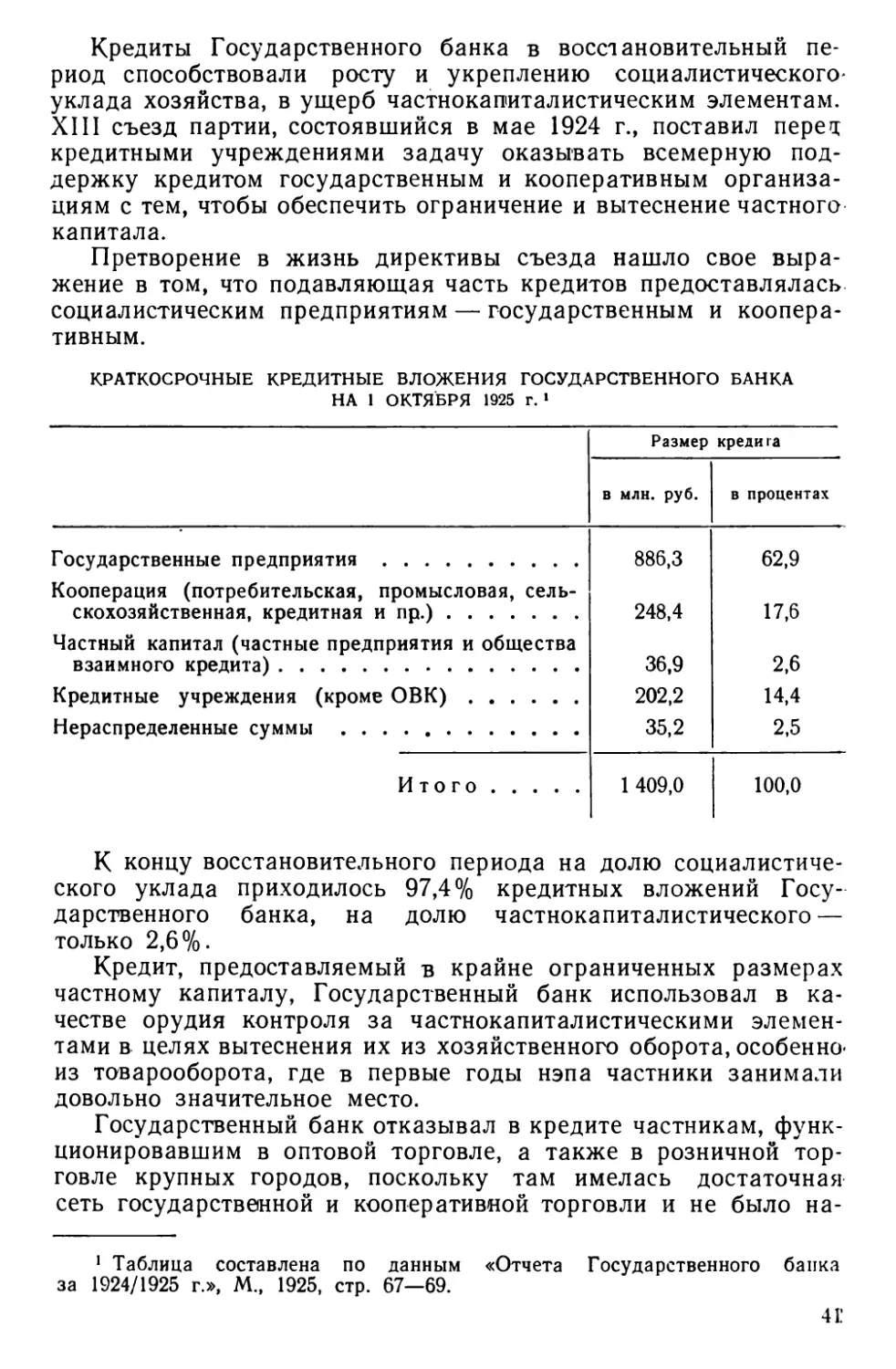

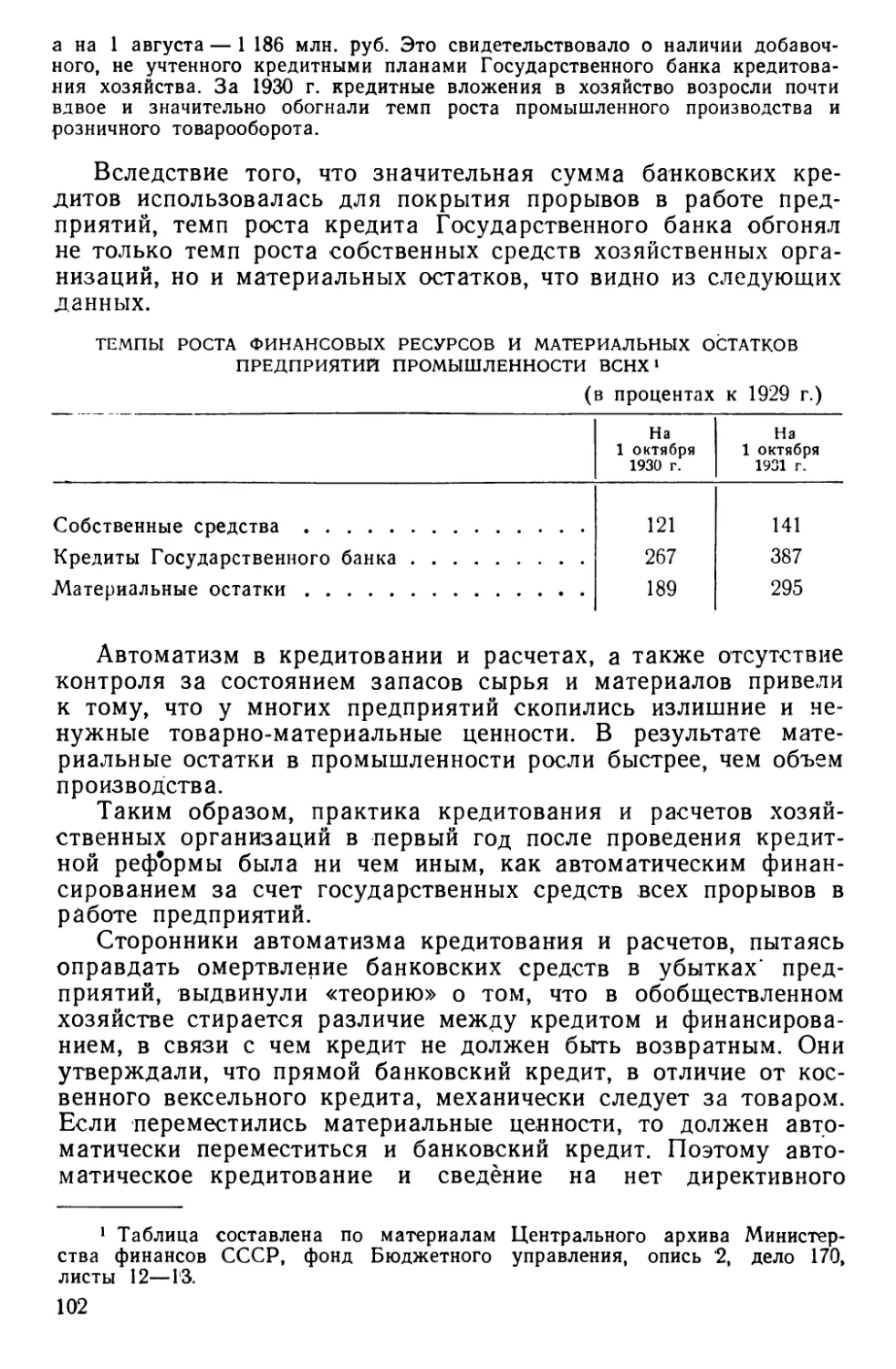

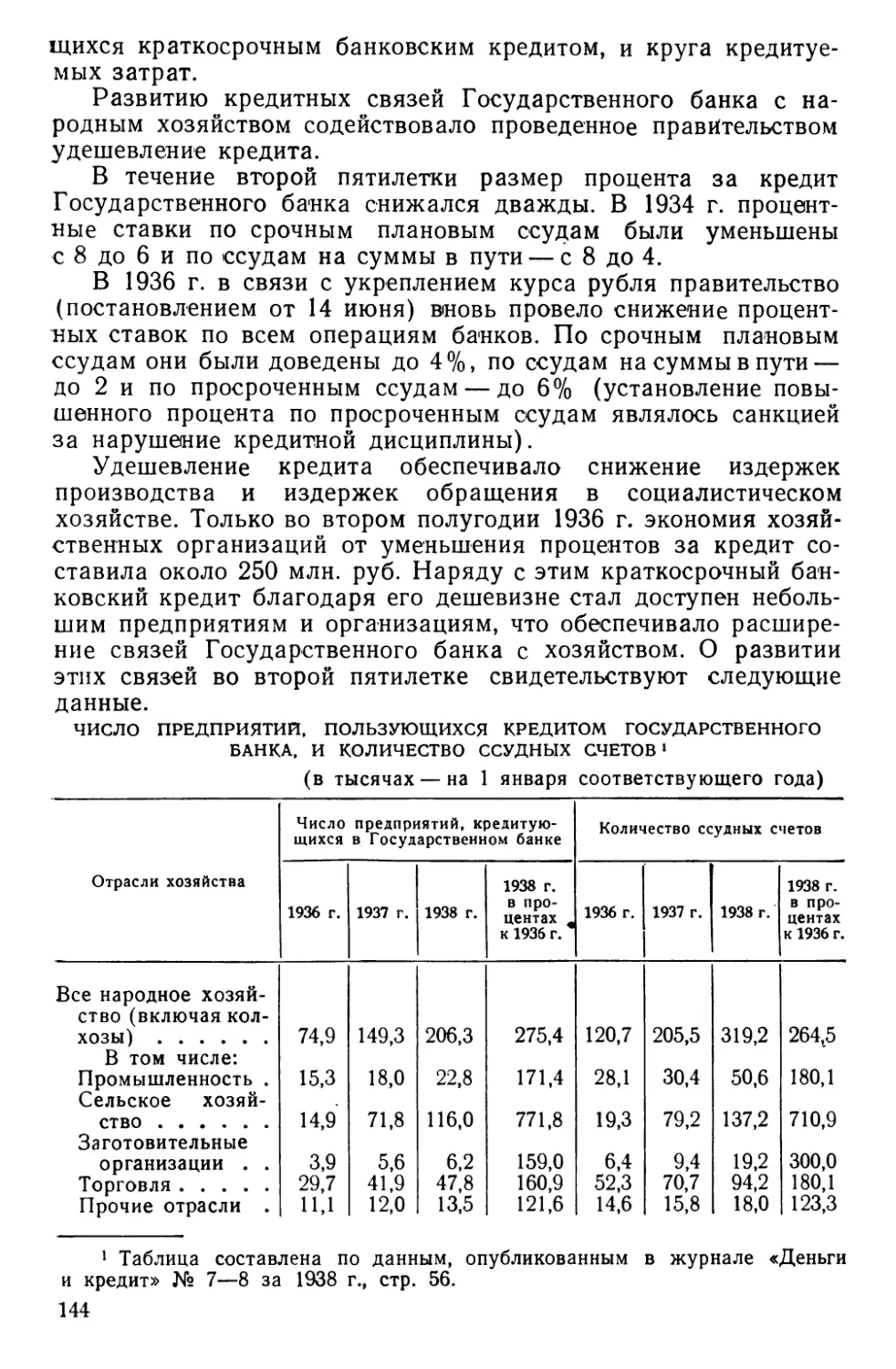

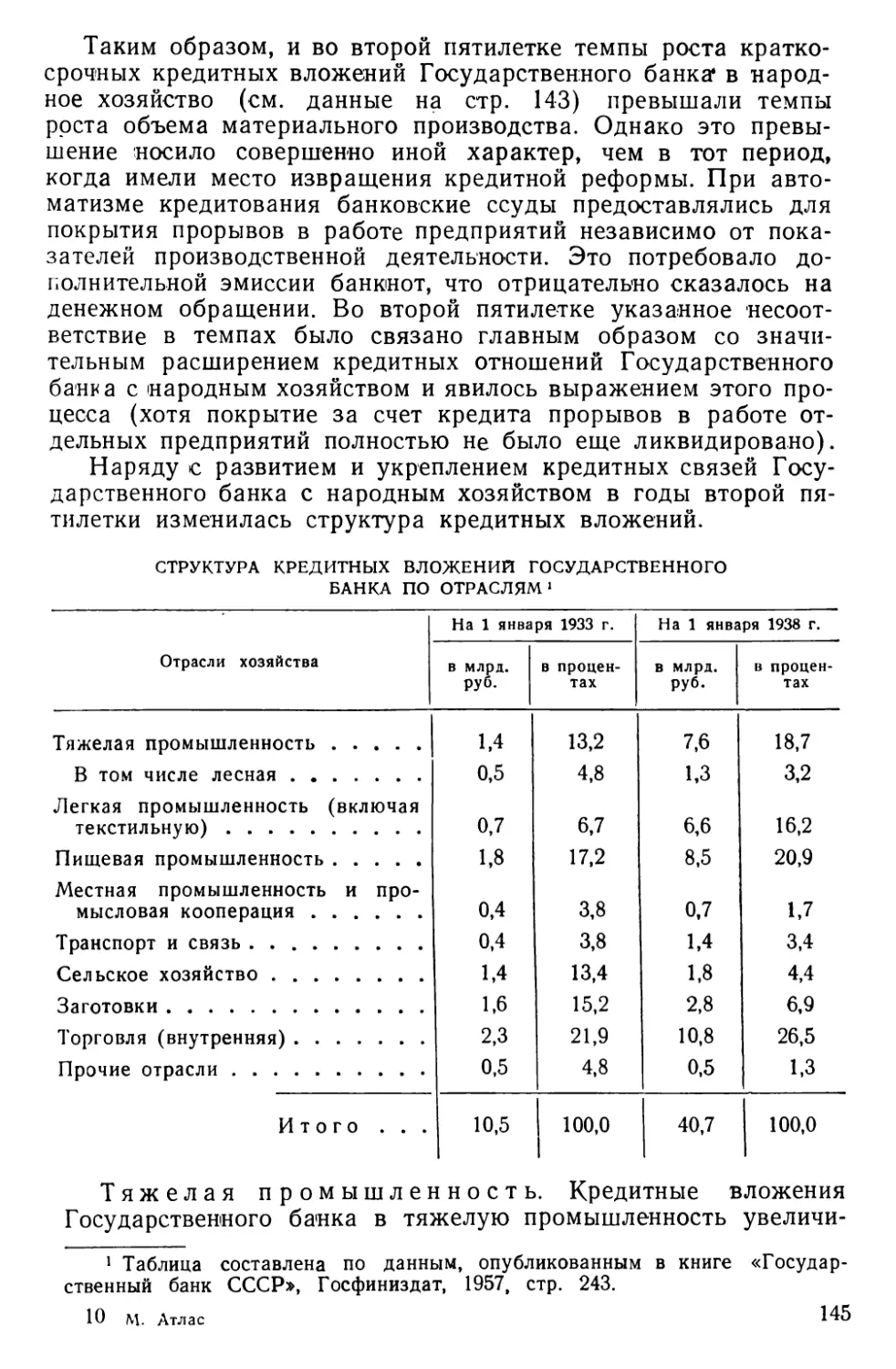

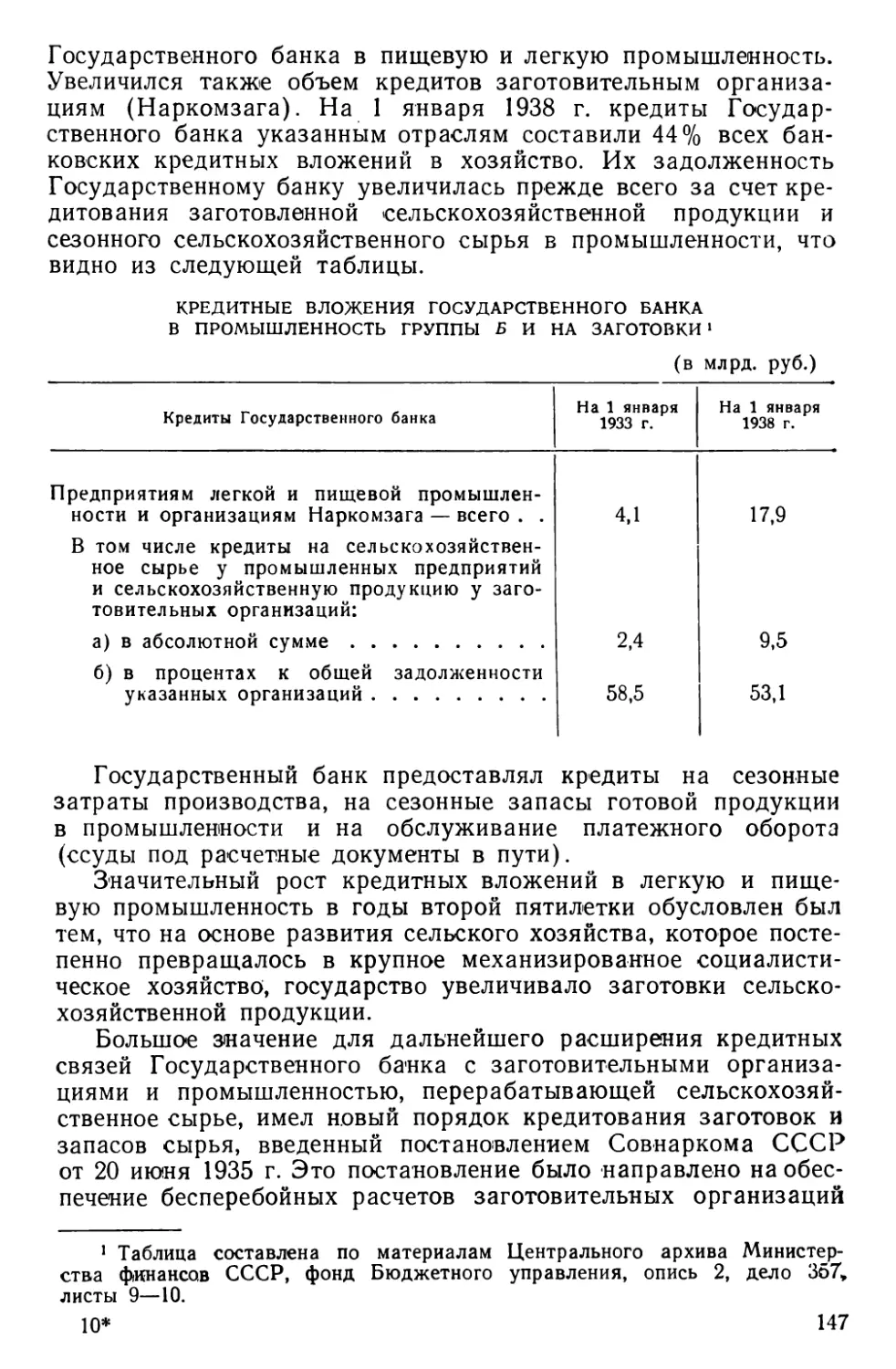

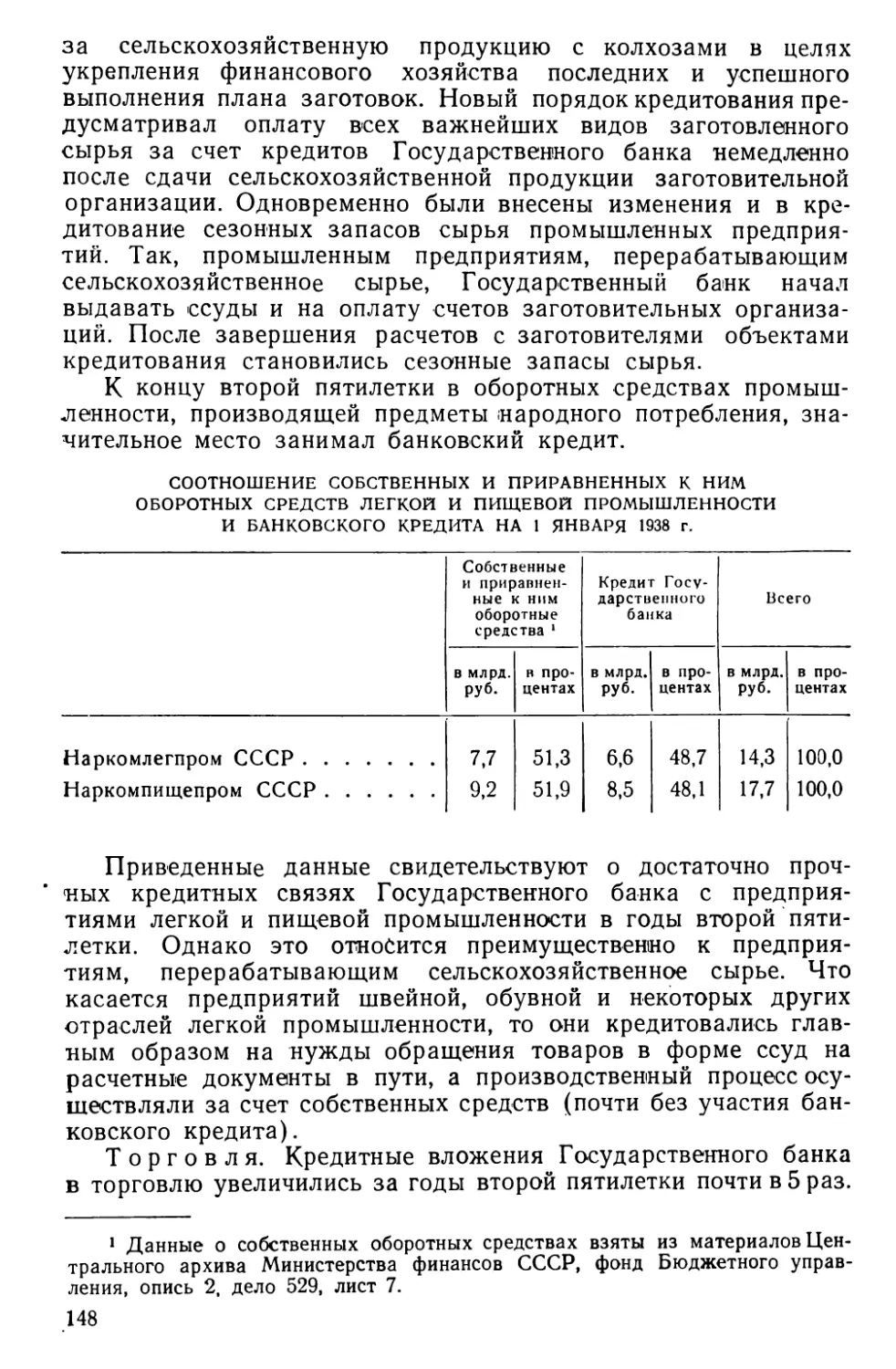

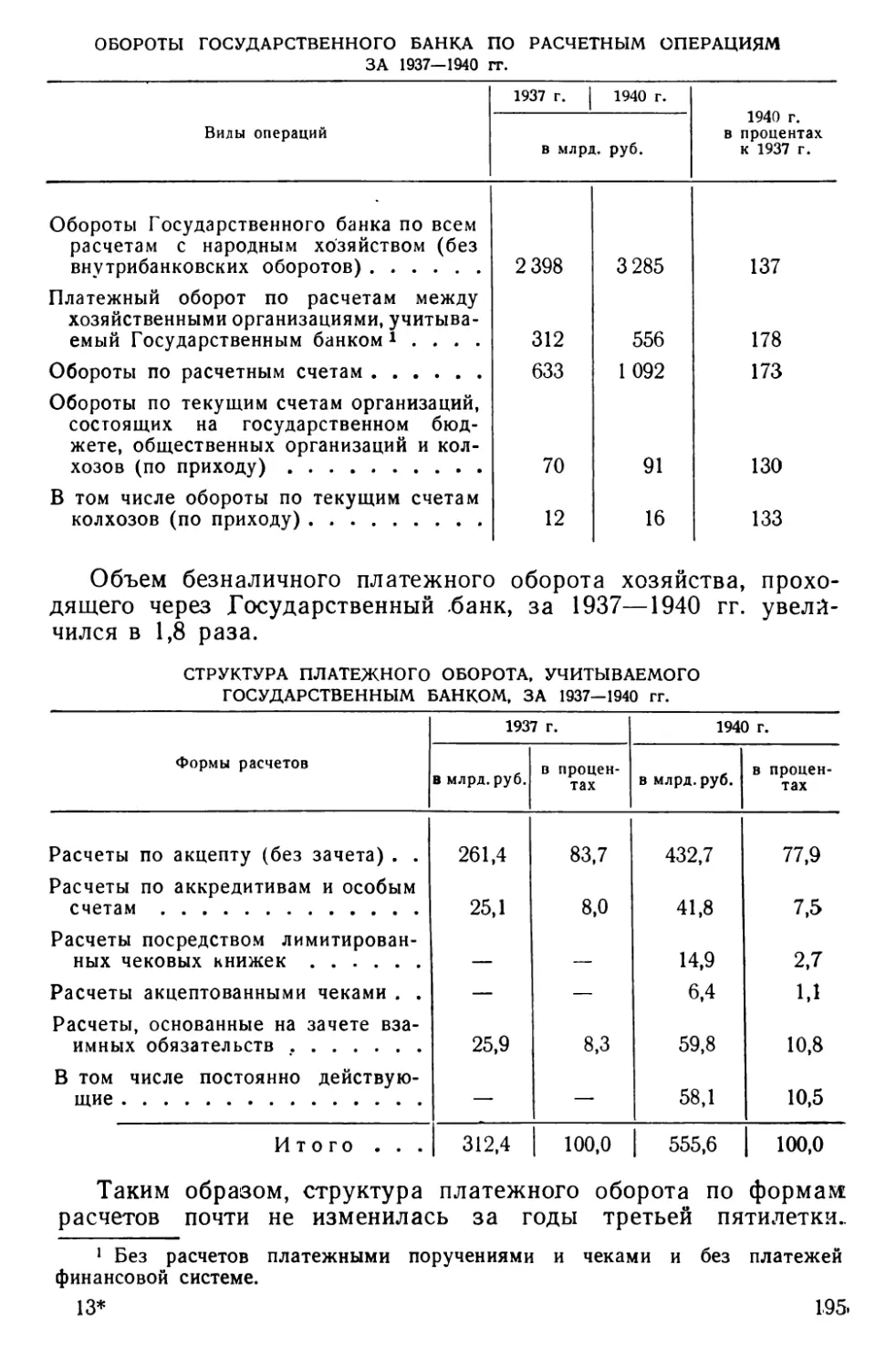

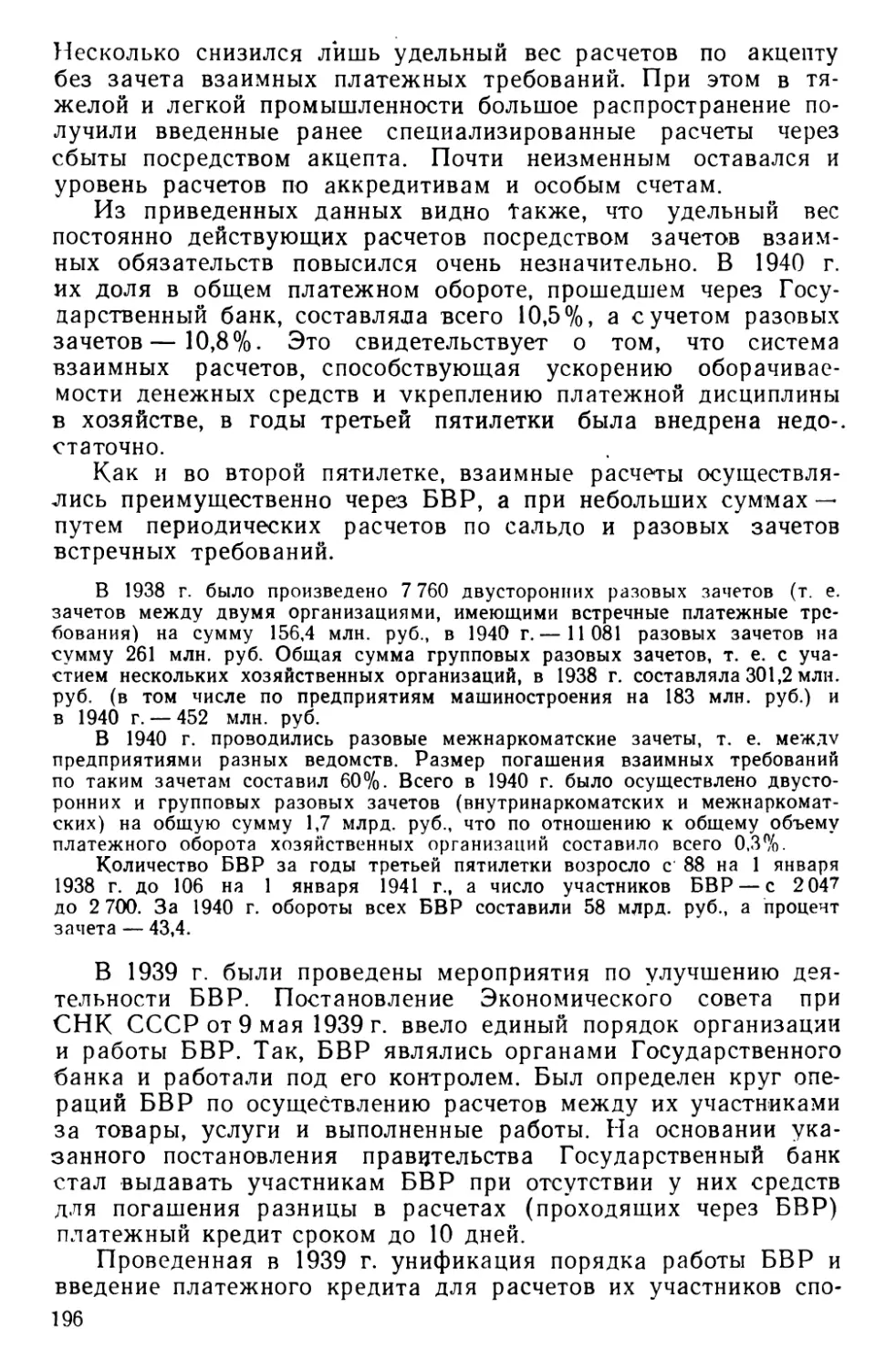

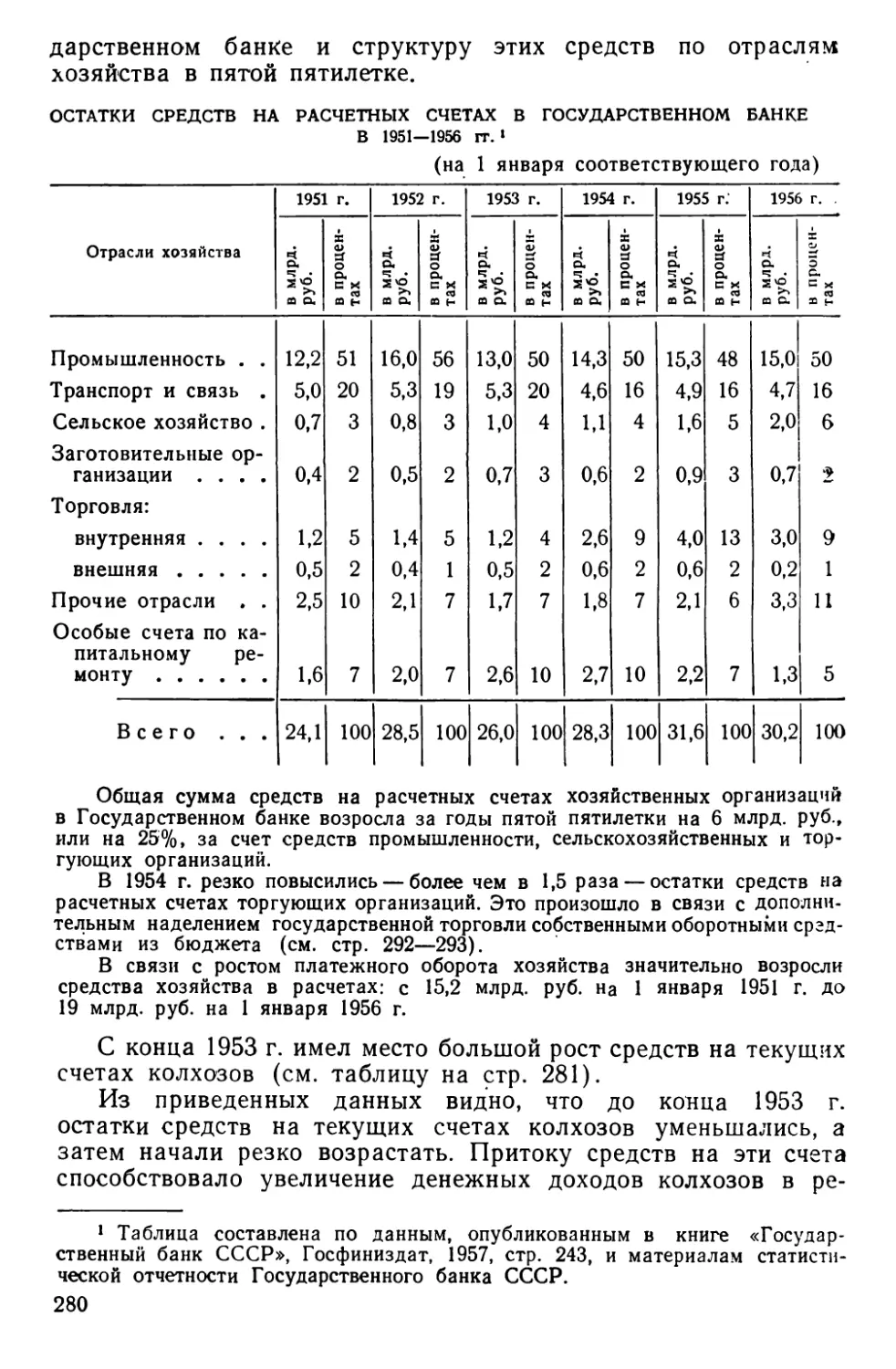

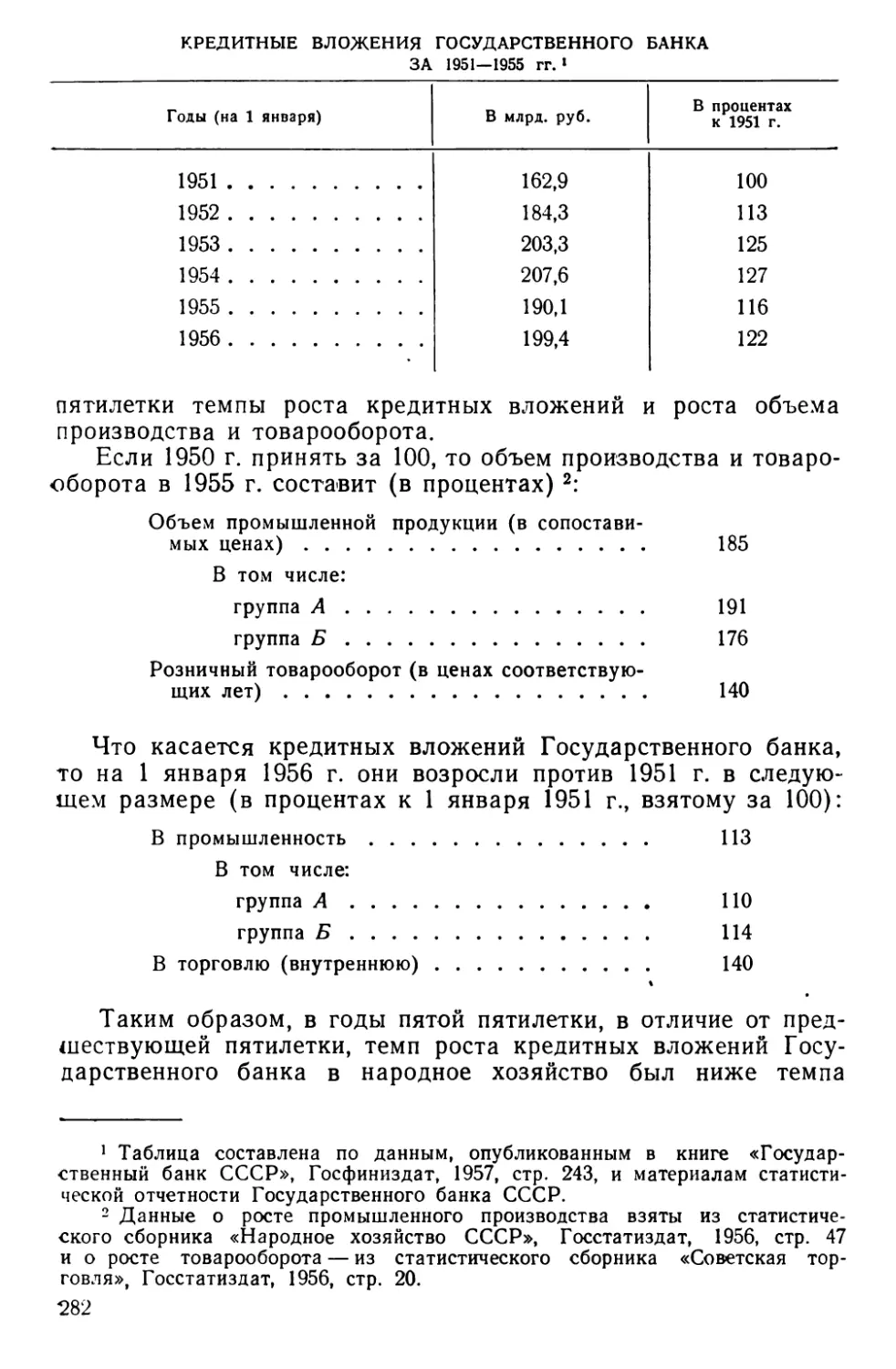

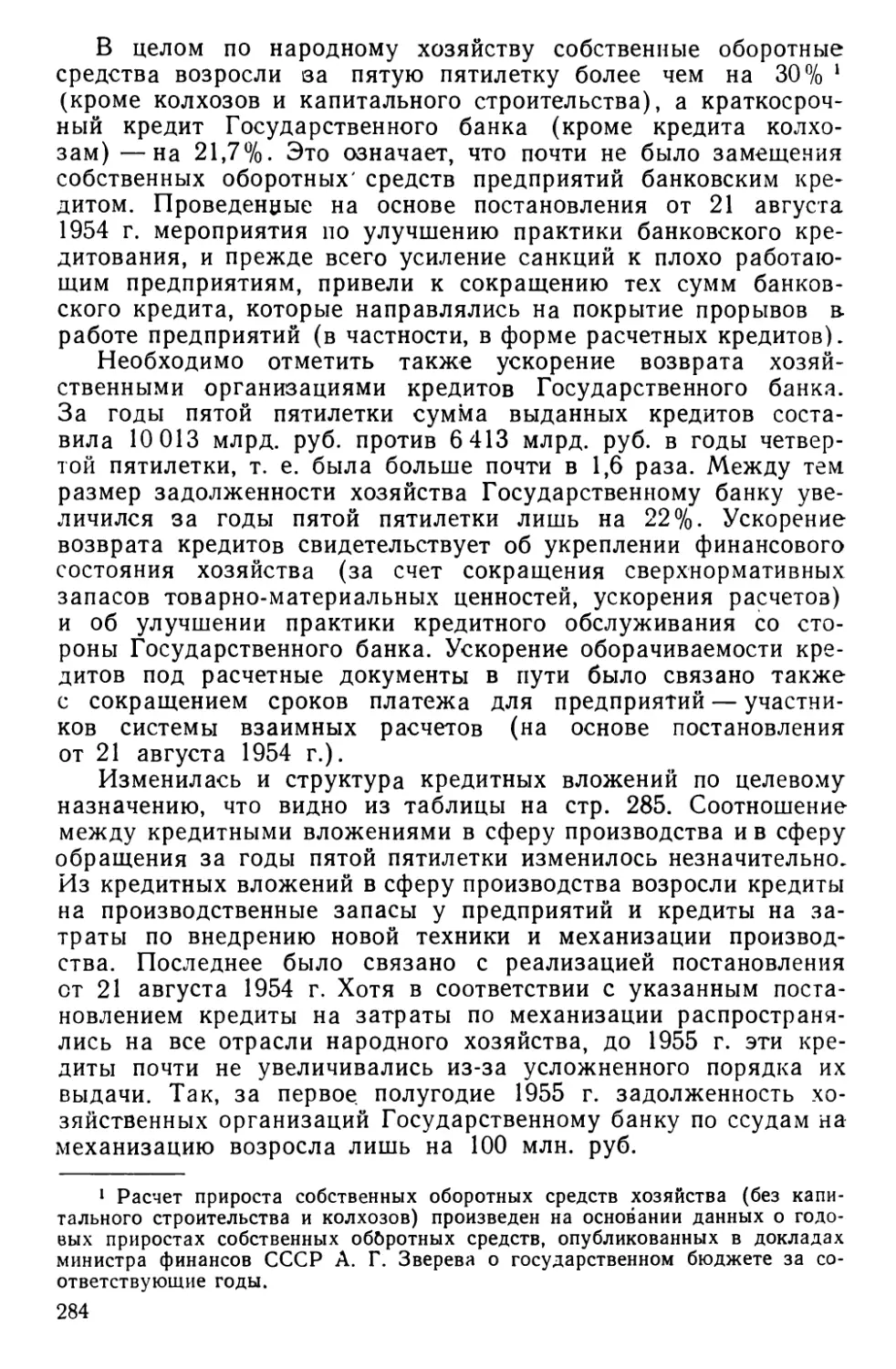

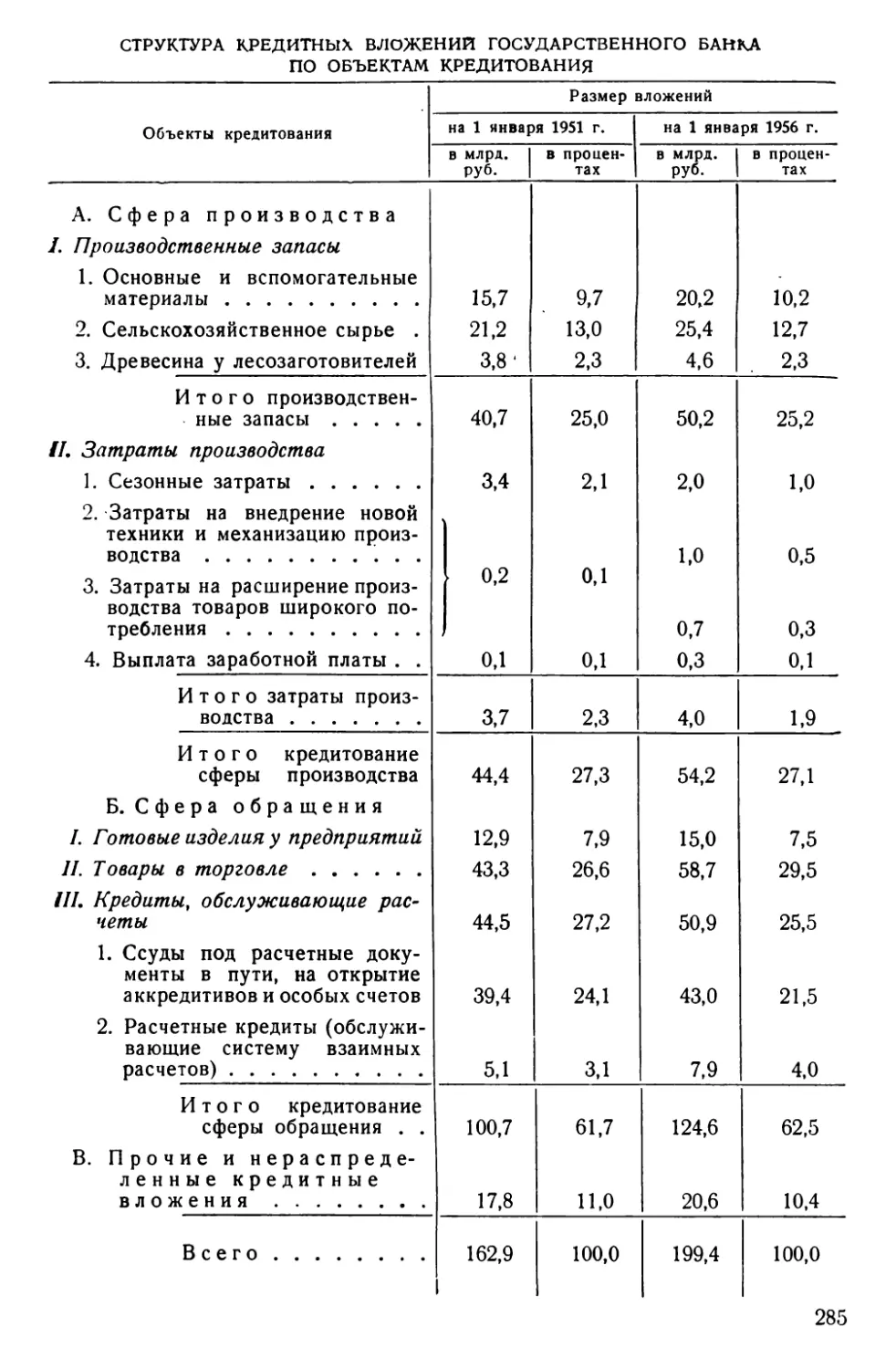

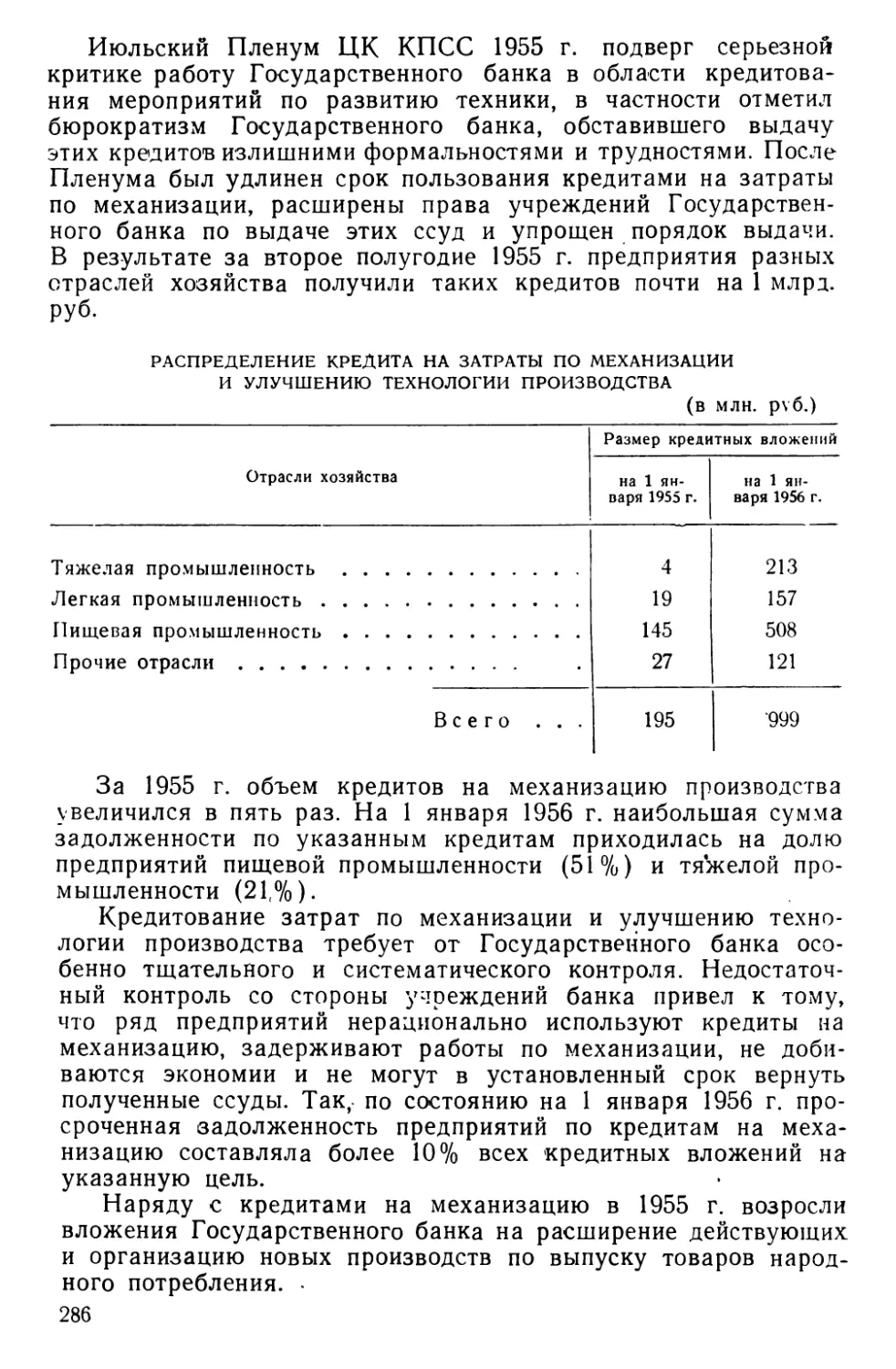

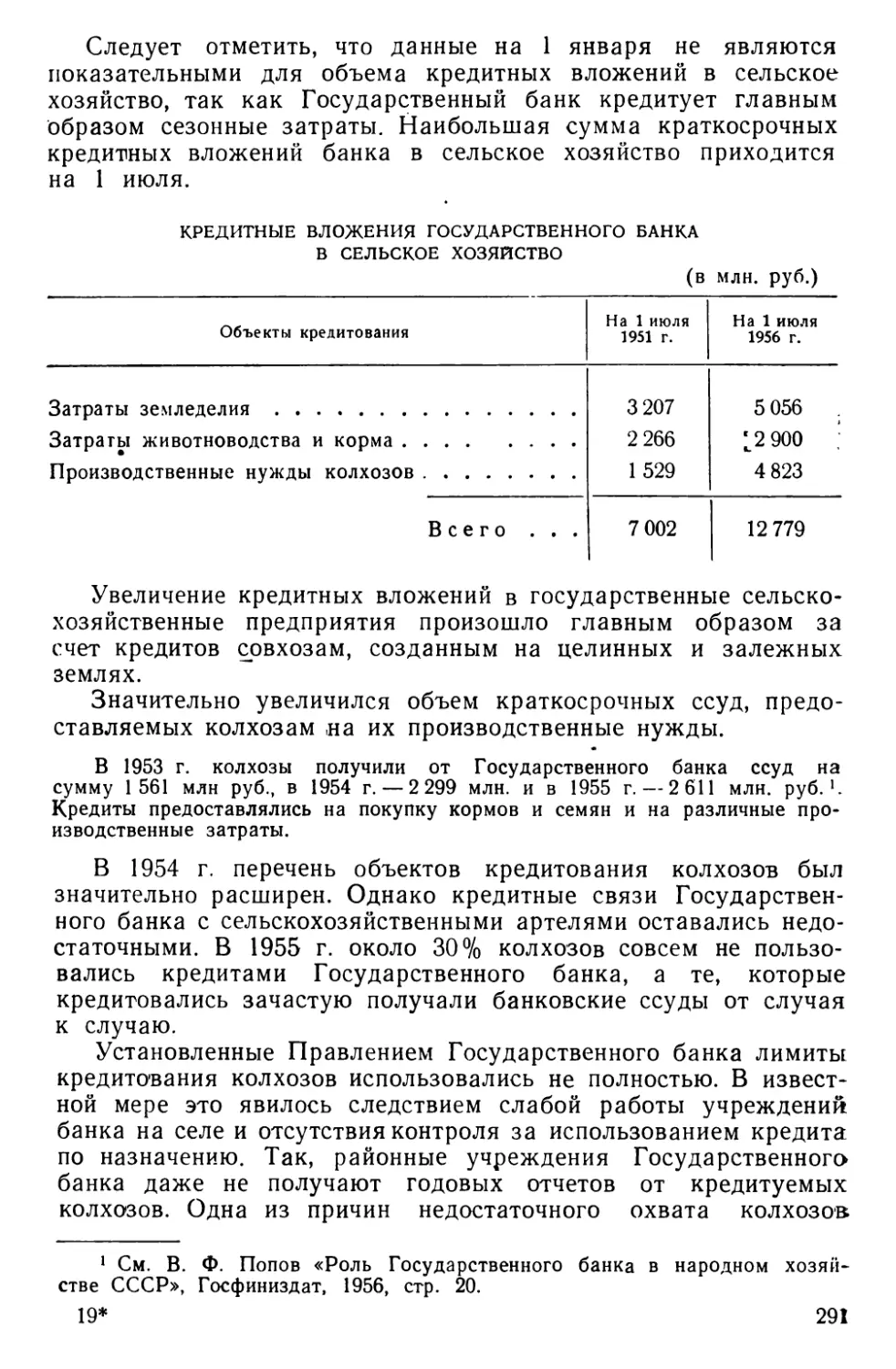

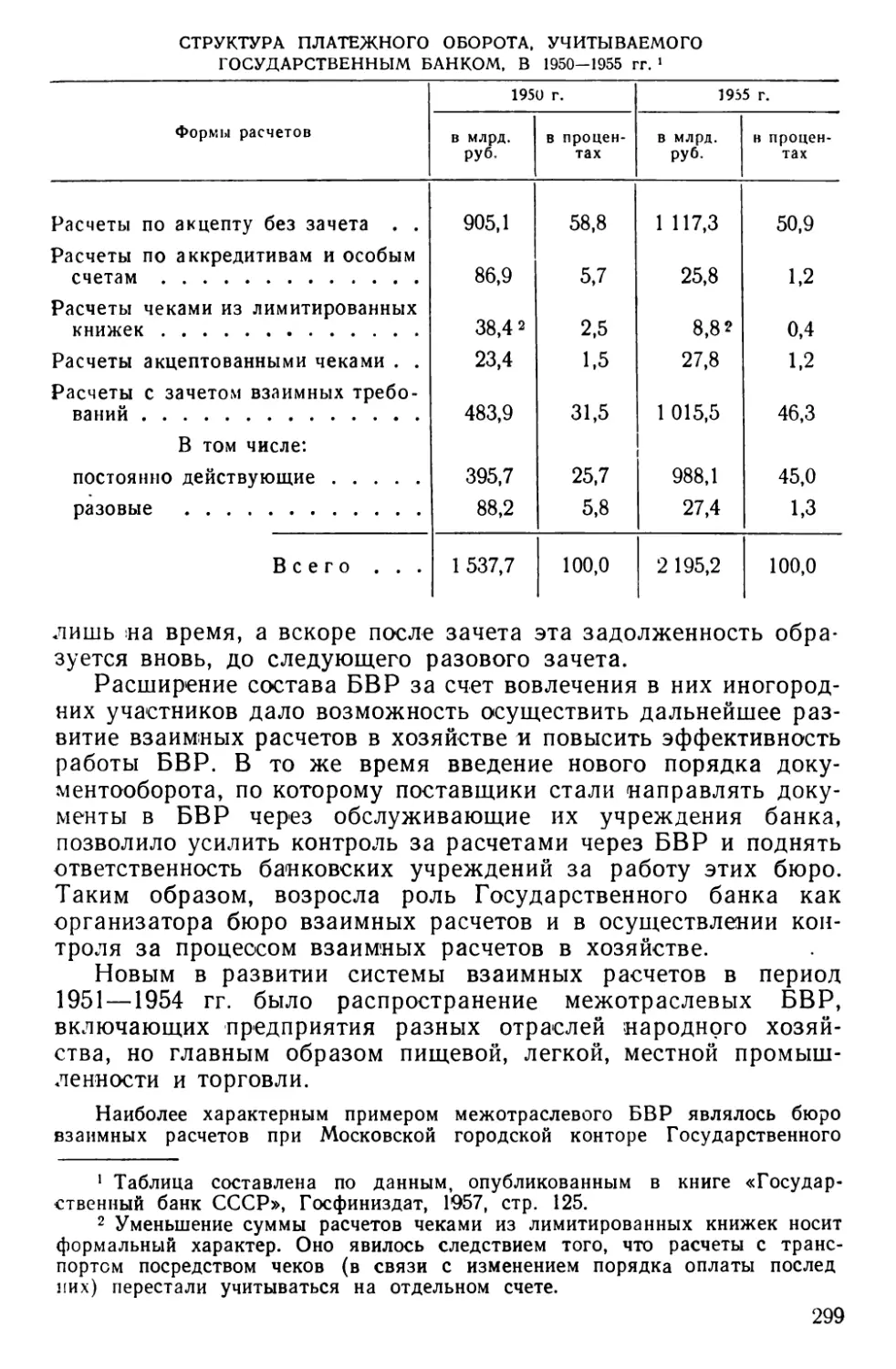

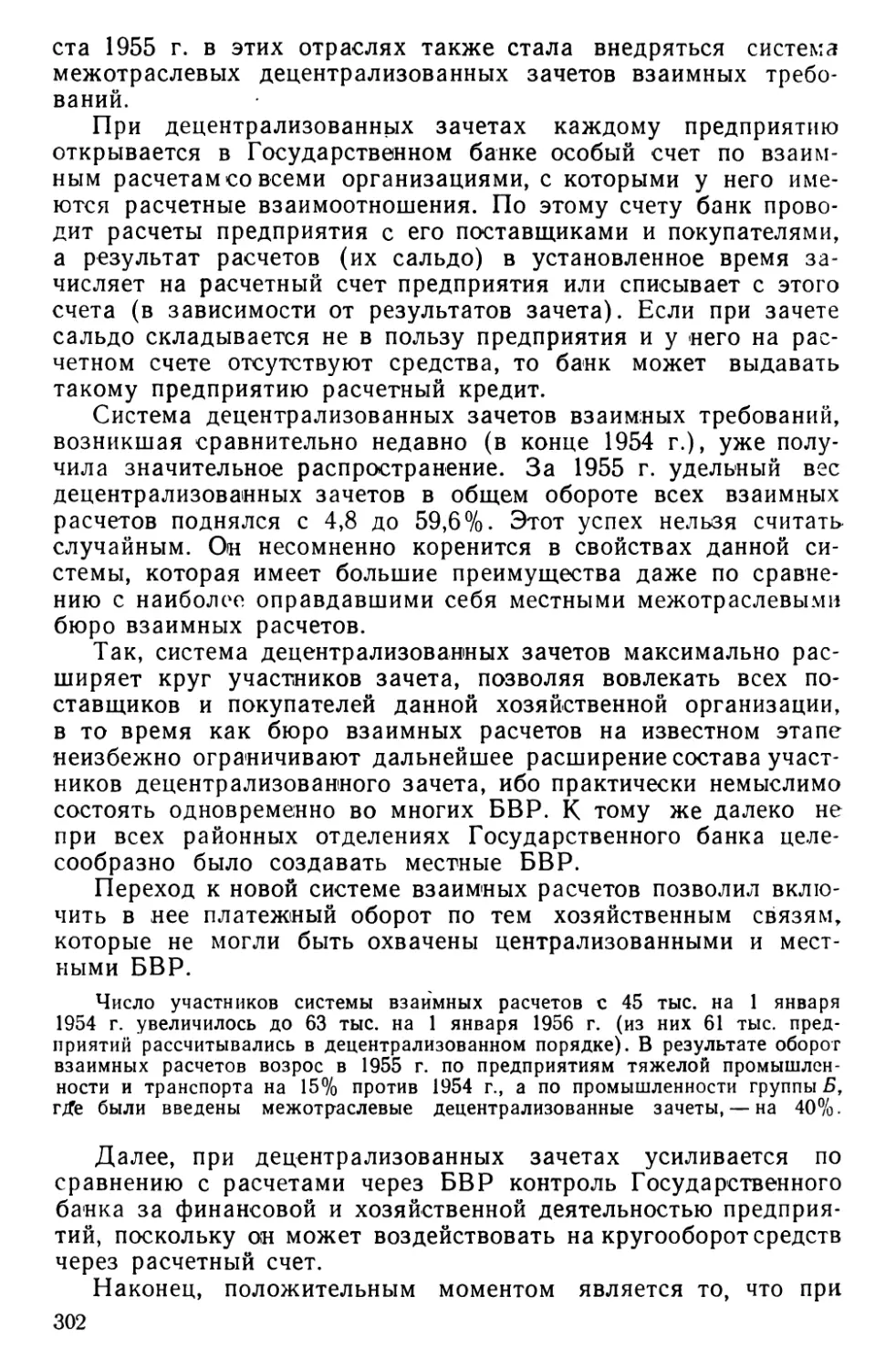

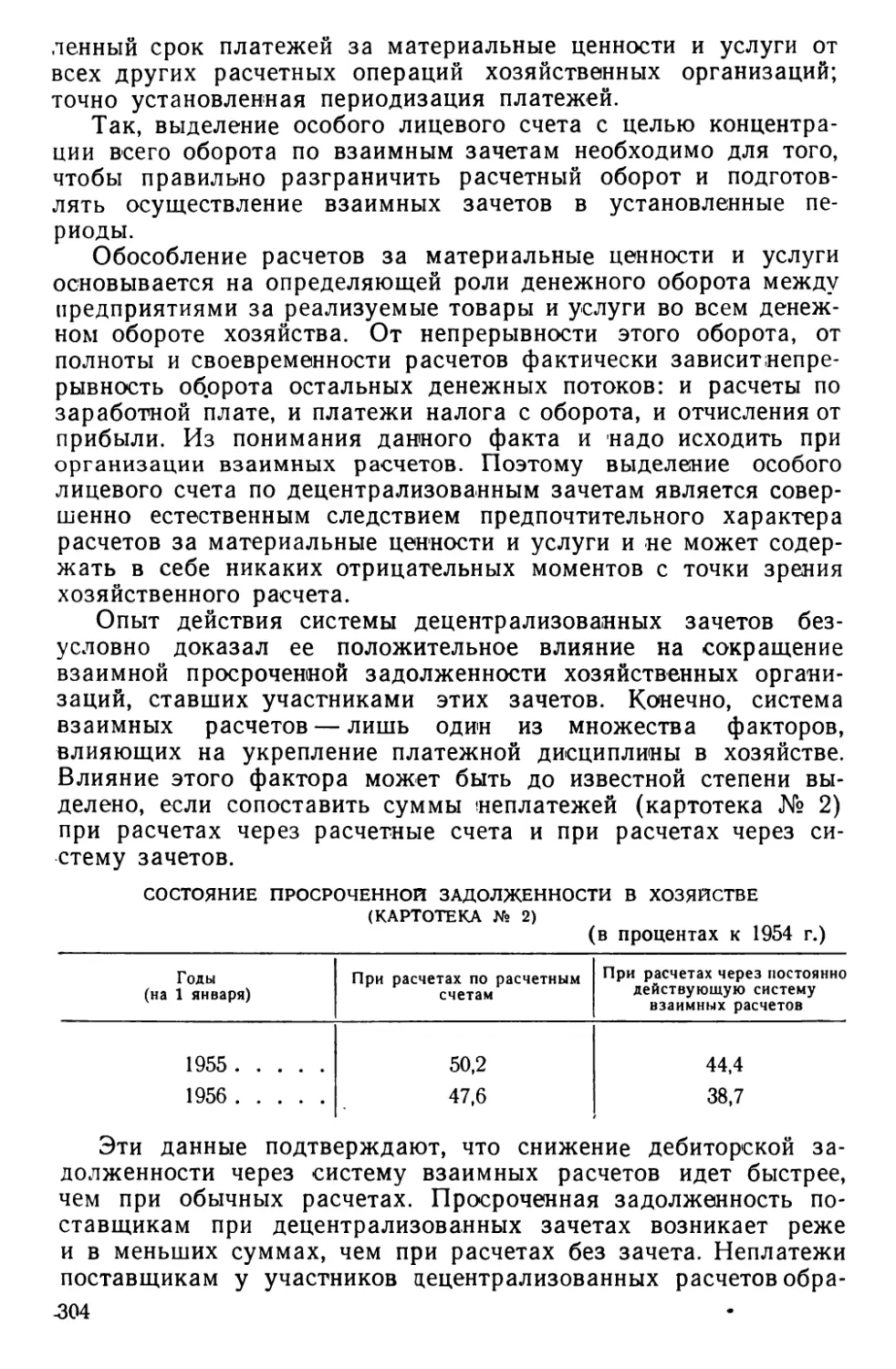

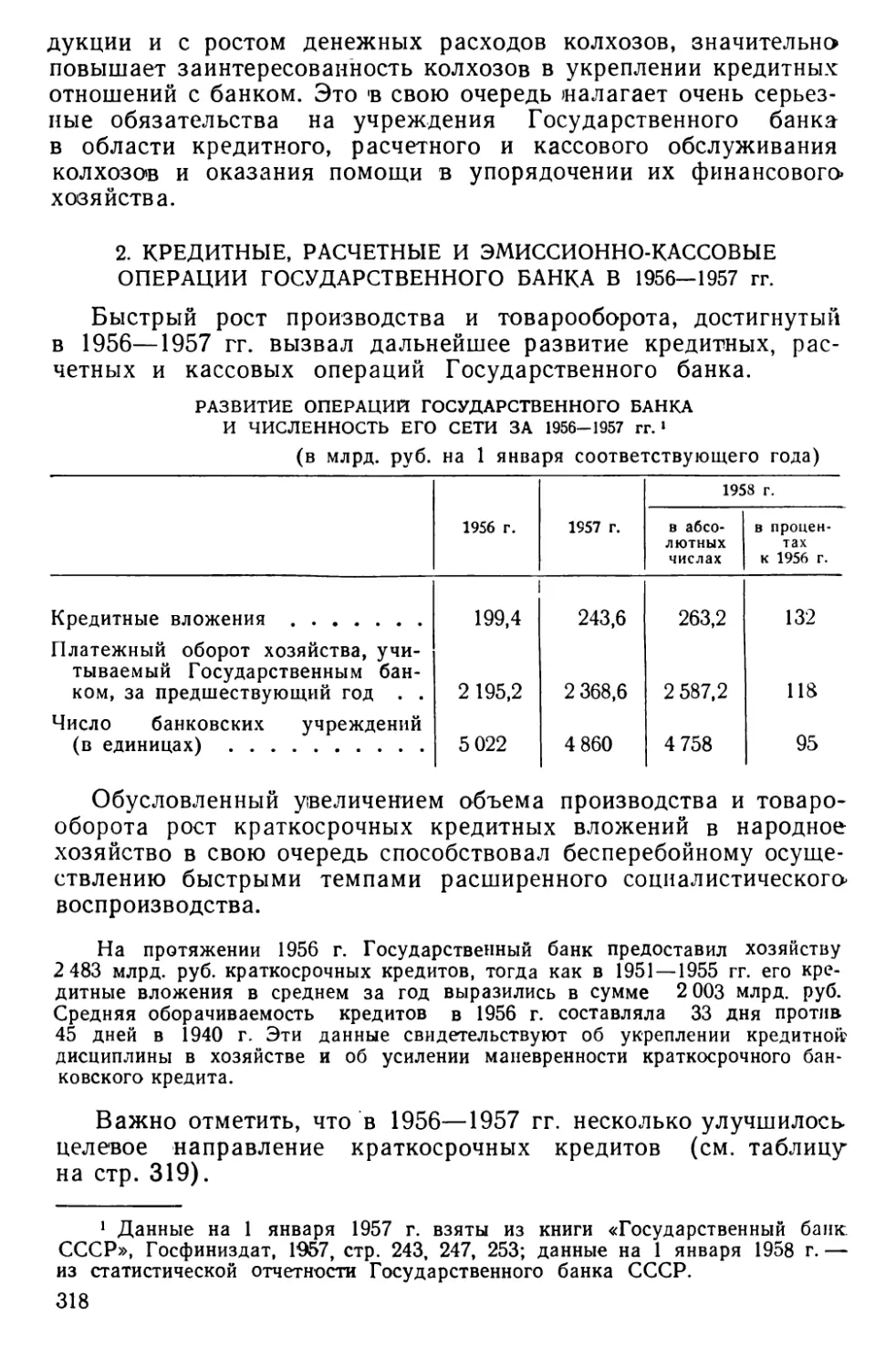

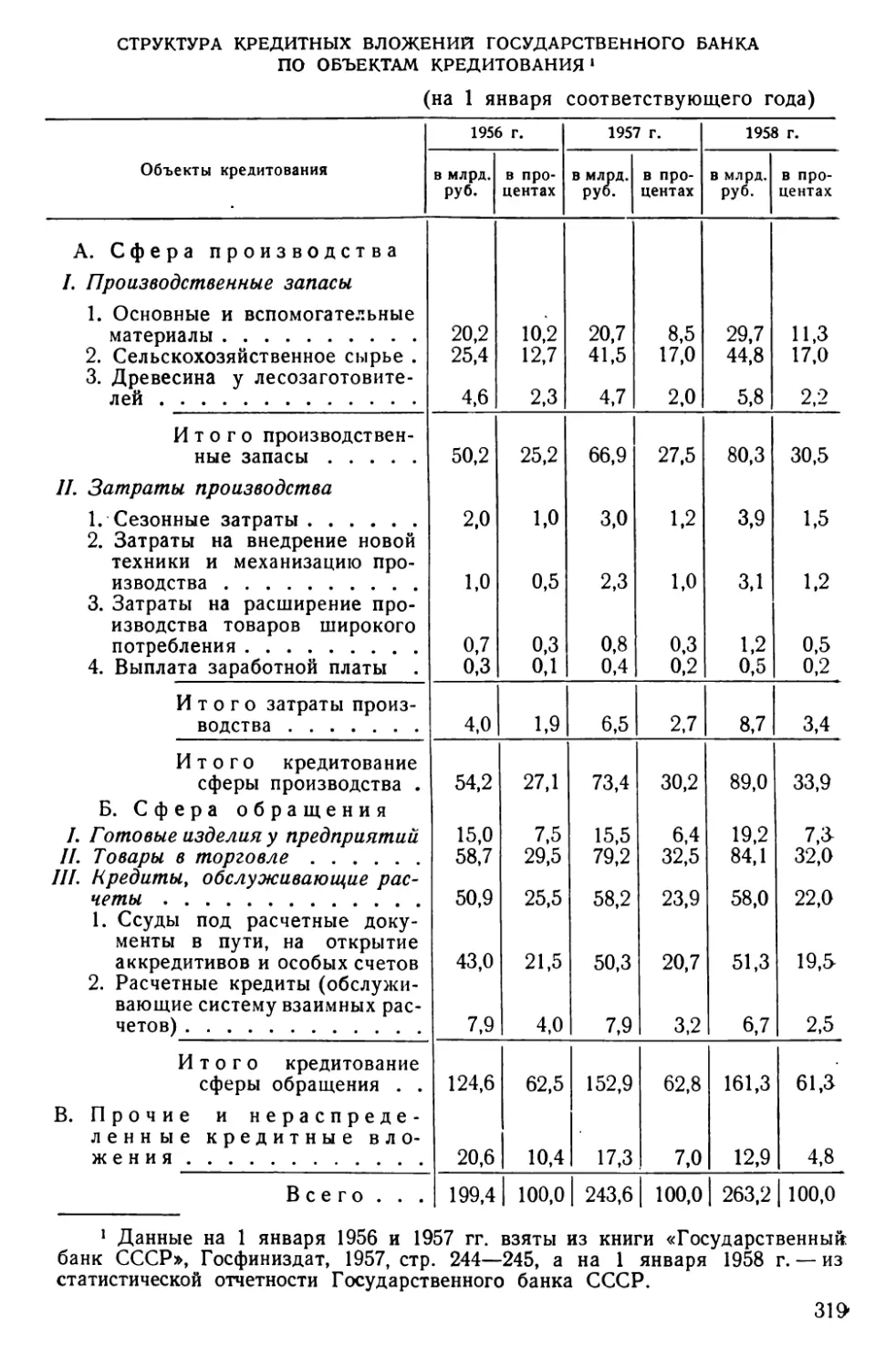

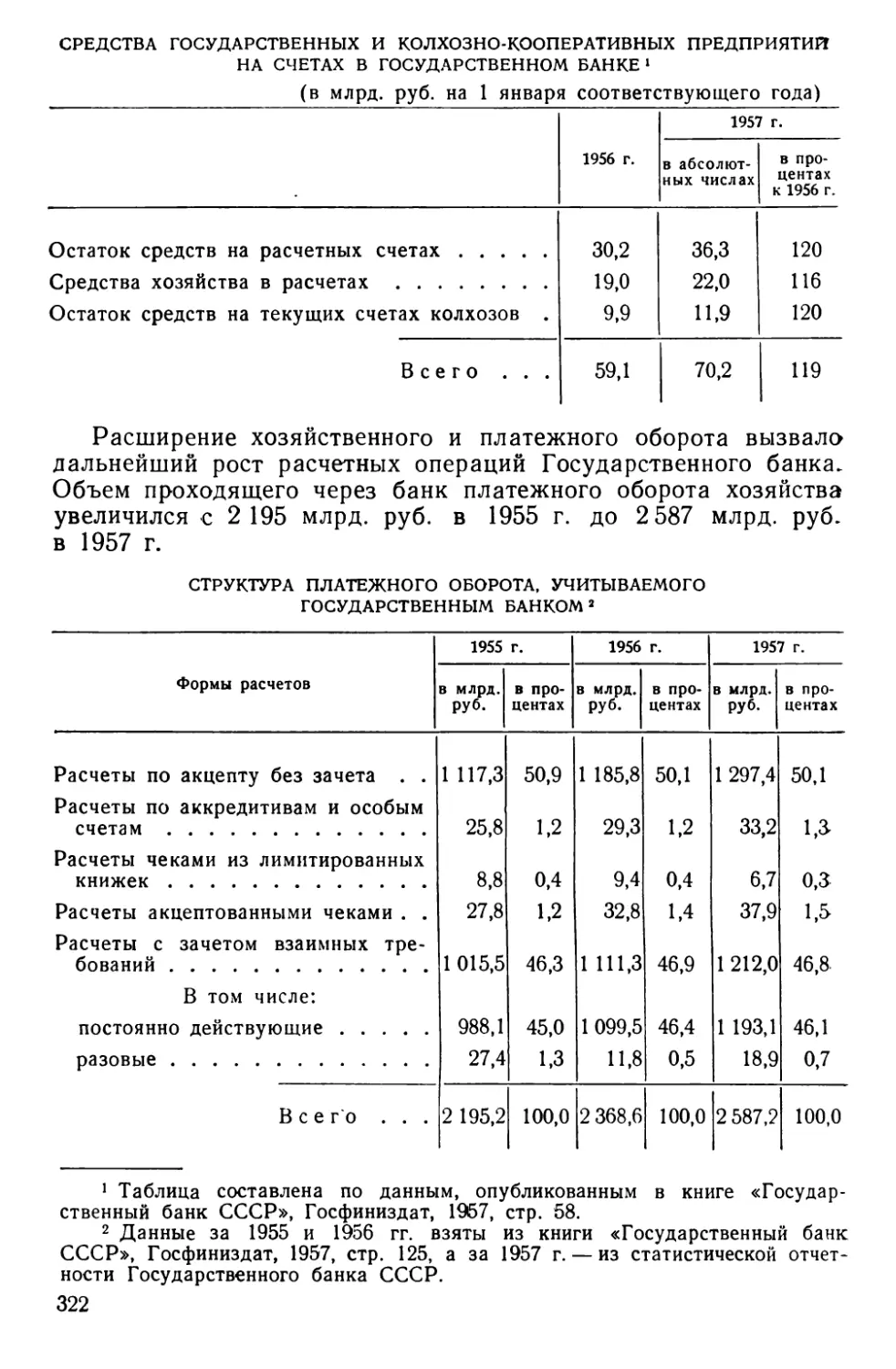

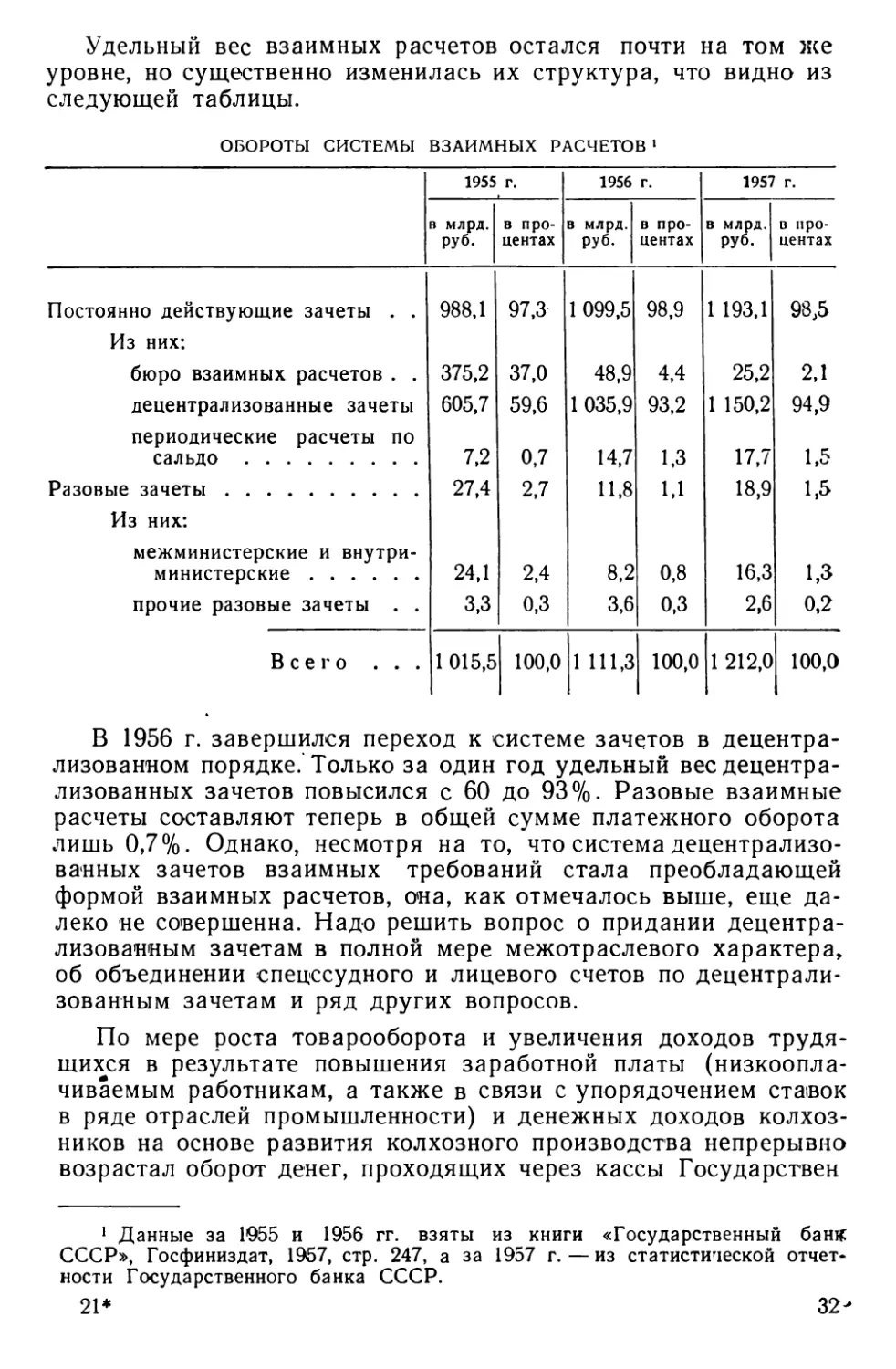

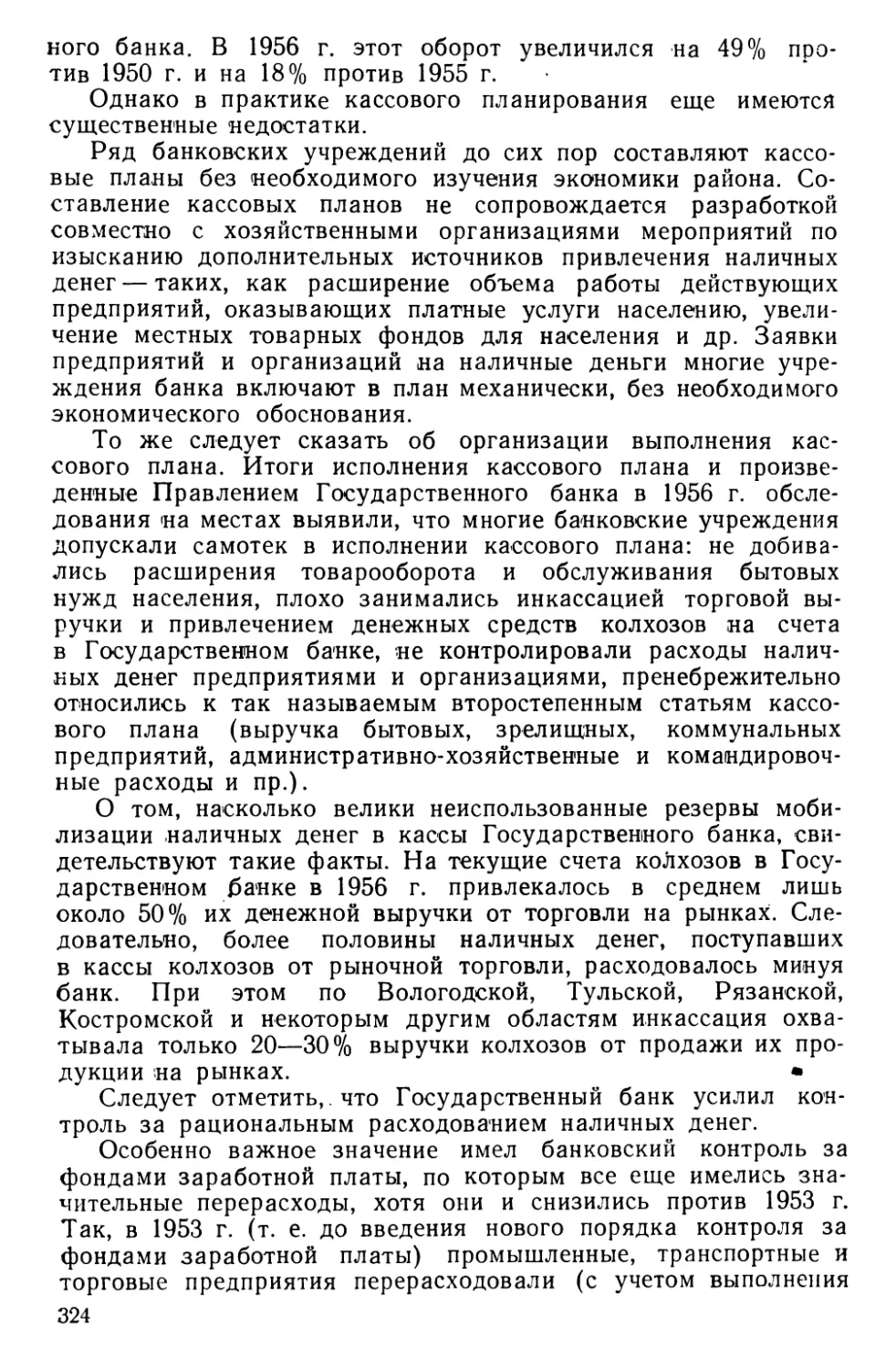

/

Text

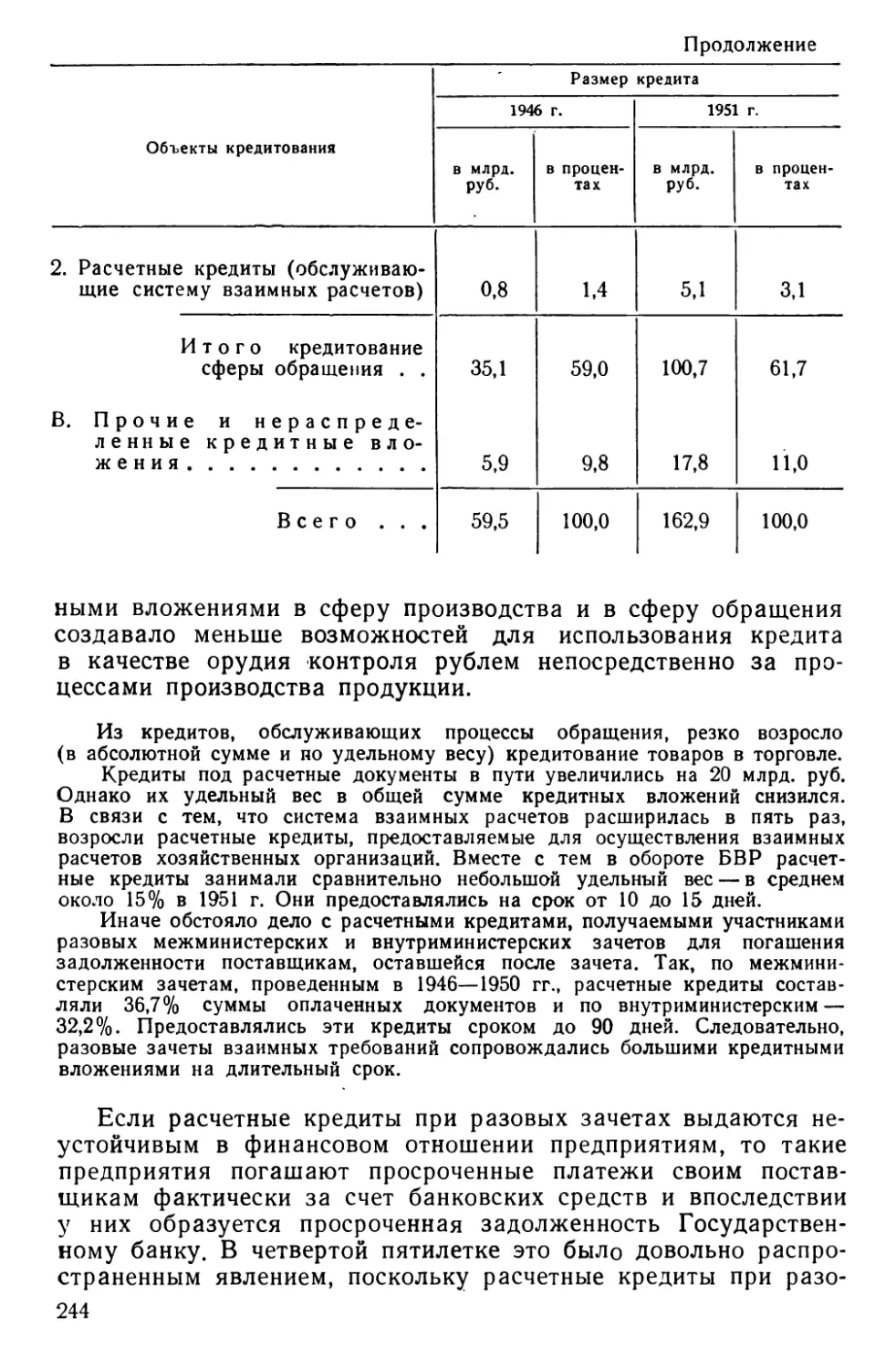

А Т Л А С

М. АТЛАС,

доктор экономических наук

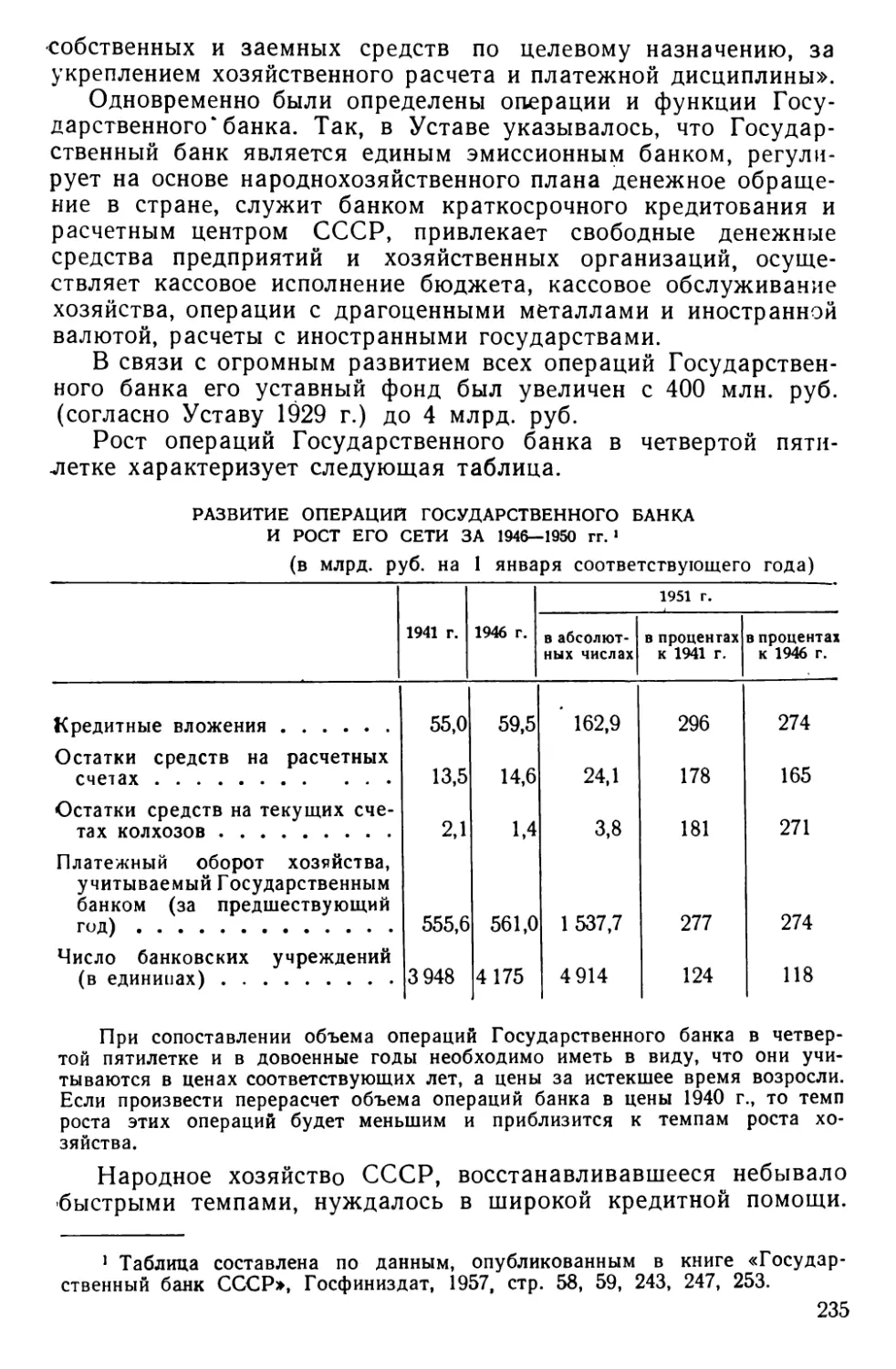

РАЗВИТИЕ ГОСУДАРСТВЕННОГО БАНКА СССР

Под редакцией члена-корреспондента Академии наук СССР В. П. ДЬЯЧЕНКО

ГОСФИНИЗДАТ * 1958 * МОСКВА

ОТ АВТОРА

В настоящей работе освещается деятельность Государственного банка — с момента его организации и до настоящего времени — по отдельным этапам строительства социалистической экономики СССР.

Автор не претендует на исчерпывающее изложение истории Государственного банка. В частности, в книге не нашли отражения расчетные и кредитные операции банка в области экономических отношений с иностранными государствами, так как эти операции носят специфический характер» и являются объектом особого исследования.

Книга делится на два раздела. В первом разделе излагается развитие Государственного банка СССР в переходный от капитализма к социализму период. Во втором разделе характеризуется деятельность банка .np^i социализме.

Отзывы на книгу просьба направлять по адресу: Москва, ул. Чернышевского, 7, Государственное финансовое издательство СССР.

РАЗДЕЛ I

ГОСУДАРСТВЕННЫЙ БАНК СССР

В ПЕРЕХОДНЫЙ ПЕРИОД

Глава I

ГОСУДАРСТВЕННЫЙ БАНК

В ВОССТАНОВИТЕЛЬНЫЙ ПЕРИОД

1. КЛАССИКИ МАРКСИЗМА-ЛЕНИНИЗМА О БАНКАХ

В ПЕРЕХОДНЫЙ ПЕРИОД ОТ КАПИТАЛИЗМА К СОЦИАЛИЗМУ

И В СОЦИАЛИСТИЧЕСКОМ ОБЩЕСТВЕ

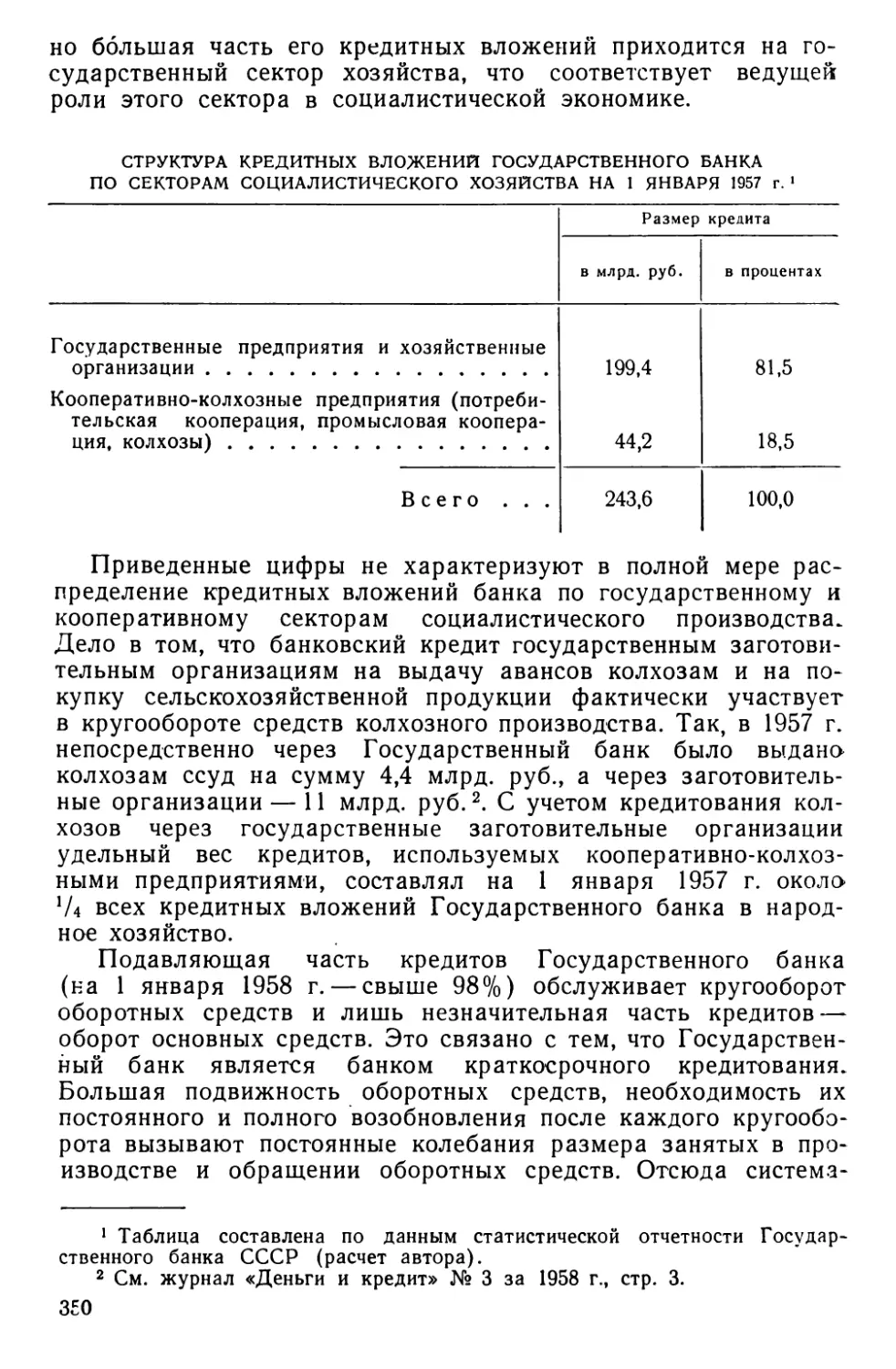

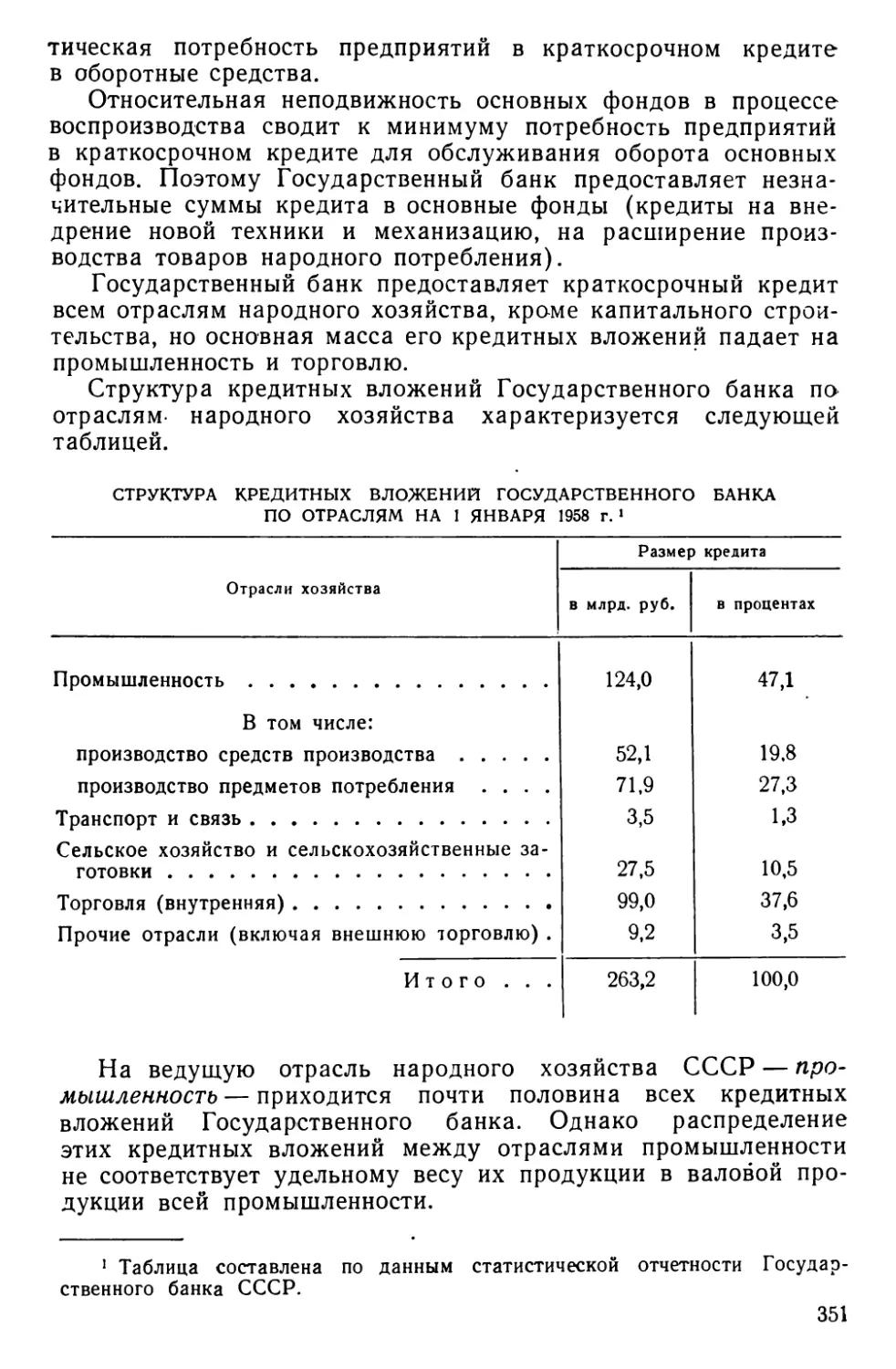

Строительство ’ советской кредитной системы, в частности ее основного звена — Государственного банка, осуществлялось в соответствии с марксистско-ленинским учением о роли кредита и банков в переходный от капитализма к социализму период и в социалистическом обществе.

Необходимость использования банков для строительства социализма есть один из гениальных научных прогнозов Маркса и Энгельса о путях создания социалистического общества.

К выводу о том, что банки имеют серьезное значение для преобразования капиталистического общества в социалистическое, Маркс пришел на основании глубокого анализа роли кредита и банков в условиях капитализма.

Банки сосредоточивают у себя временно свободные капиталы и удовлетворяют спрос на них предприятий, расширяя границы капиталистического накопления, т. е. границы эксплуатации чужого труда; мобилизуют и превращают в ссудный капитал свободные денежные средства всех классов буржуазного общества; создают платежные средства и обслуживают платежный оборот капиталистического хозяйства; содействуют концентрации и централизации капитала.

Маркс вскрыл двойственный характер капиталистической кредитной системы. С одной стороны, банки способствуют раз- 1* 3

витию капиталистического производства и увеличению богатства капиталистов, ускоряют процесс концентрации и централизации капитала, расширяют масштабы эксплуатации, обостряют все противоречия капитализма и углубляют насильственные взрывы этих противоречий — кризисы, что в конечном итоге приближает гибель капитализма. С другой стороны, с помощью кредита и кредитной системы в недрах капиталистического общества создаются такие материальные предпосылки социализма, как крупное производство и всемирный рынок. В то же время сама банковская система является одной из материальных предпосылок социализма в недрах капитализма.

Банковская система по своей формальной организации и централизации, писал Маркс, «представляет самое искусное и совершенное произведение, к которому вообще приводит капиталистический способ производства... В банковой системе, конечно, дана форма общественного счетоводства и распределения средств производства в общественном масштабе, но только форма»1. Учитывая эту особенность деятельности капиталистических банков, Маркс пришел к выводу о необходимости использования банков диктатурой пролетариата, о превращении их в орган социалистического учета и контроля, в один из мощных рычагов построения социализма.

В условиях капитализма банки, концентрируя денежные богатства, обслуживая платежный оборот, создают форму общественного учета и распределения средств производства. Однако по своему содержанию это общее счетоводство и распределение являются частнокапиталистическими, служат целям усиления эксплуатации трудящихся и получения прибыли. Основоположники научного социализма доказали, что кредитная система при капитализме сама по себе никак не может устранить данный способ производства. Исходя из этого научно обоснованного тезиса, Маркс и Энгельс подвергли критике разного рода «теории» о социалистическом преобразовании общества путем изменения одной лишь кредитной системы.

К. Маркс писал: «...кредитная система послужит мощным рычагом во время перехода от капиталистического способа производства к способу производства ассоциированного труда, — однако, лишь как элемент в связи с другими великими органическими переворотами в самом способе производства»1 2.

Это указание Маркса имеет глубокий смысл. Во-первых, использование банков в переходный период в качестве рычага социалистического строительства возможно лишь при условии органических переворотов в самом способе производства, т. е. обобществления производства диктатурой пролетариата, создания новых, прогрессивных, социалистических производственных 1 К. Маркс, Капитал, т. III, Г949, стр. 620.

2 Т а м же, стр. 621.

4

отношений, соответствующих характеру производительных сил. Во-вторых, использование кредитной системы само является элементом великих органических переворотов в способе производства. Процесс создания нового экономического строя, новых производственных отношений включает в себя не только социалистическое обобществление производства, но и создание социалистической системы распределения и обмена общественного продукта, в которую входят, в частности, банки — эти развившиеся в недрах капитализма аппараты учета и распределения.

Маркс и Энгельс считали, что основными мероприятиями, которые обеспечат превращение банковской системы в орудие социалистического преобразования общества в переходный от капитализма к социализму период, являются: национализация частных банков и установление государственной монополии банкового дела; централизация банкового дела в едином национальном государственном банке. Энгельс указывал, что после установления власти пролетариата необходимы: «Централизация кредитной системы и торговли деньгами в руках государства посредством национального банка с государственным капиталом. Закрытие всяких частных банков и банкирских контор» L

В листовке «Требования коммунистической партии в Германии» (1848 г.), в написании которой принимали участие Маркс и Энгельс, подчеркивается, что после того, как Германия будет объявлена единой, нераздельной республикой, вместо всех частных банков выступит государственный банк, бумаги которого имеют узаконенный курс.

«Эта мера, — говорится в указанном документе, — делает возможным регулирование всего кредитного дела в интересах всего народа и таким образом подрывает господство крупных собственников денег» 1 2.

Основоположники научного социализма подчеркивали, что национализация банков с централизацией банкового дела в едином национальном государственном банке разрешает две задачи: во-первых, подрывает господство крупного денежного капитала («крупных собственников денег») и, во-вторых, создает возможность регулирования со стороны пролетарского государства всего кредитного дела в интересах народа.

Положение Маркса и Энгельса об использовании кредитной системы в переходный от капитализма к социализму период было развито В. И. Лениным на основе анализа новых экономических и политических условий империалистической стадии капитализма, а впоследствии — на основе обобщения практики строительства социализма.

1 К. Маркс и Ф. Энгельс, Соч., т. V, стр. 475.

2 Т а м же, стр. 586.

5

Ленин показал, что на стадии империализма еще в большей степени усиливается, развивается, становится более многообразной и всеохватывающей та сторона деятельности капиталистических банков, в которой, по определению Маркса, заключена форма общественного счетоводства. Но при этом углубляется антагонистическое противоречие между формальной стороной банкового дела и существом банковских операций, приносящих финансовой олигархии огромные сверхприбыли. Указанное положение Ленина разоблачает полную несостоятельность апологетического тезиса реформистов о возможности использовать крупные банки для «планирования» капиталистической экономики и ликвидации кризисов перепроизводства, т. е. для создания «организованного капитализма».

На основе анализа роли банков в условиях империализма Ленин установил, что пролетариат, придя к власти, должен сохранить банки, лишить эту форму общественного счетоводства ее капиталистической сущности и наполнить социалистическим содержанием, превратить банки в органы учета и контроля над производством и распределением, сделать этот учет всенародным, всеобъемлющим.

Осуществление во всенародном масштабе точного и добросовестного учета и контроля Ленин считал одной из главных трудностей пролетарской революции. Такой контроль необходимо организовать, опираясь в первое время на завоевания развитого капитализма. К числу указанных завоеваний наряду с крупной промышленностью, транспортом, связью, кооперацией Ленин относил и крупные банки. Диктатура пролетариата должна вырвать этот аппарат из подчинения капиталистов и использовать его для строительства социализма. Без крупных банков, которые нужно превратить в часть социалистического государственного аппарата, социализм был бы неосуществим.

Основные пути превращения банковского аппарата в государственный социалистический орган учета и контроля Ленин наметил в своих работах, относящихся еще к предреволюционному периоду, — «Грозящая катастрофа и как с ней бороться» и «Удержат ли большевики государственную власть?». После победы Великой Октябрьской социалистической революции Ленин развил и конкретизировал вопрос о постепенном превращении национализированных банков в «единый аппарат счетоводства и регулирования социалистически организованной хозяйственной жизни всей страны в целом» \ разработал план создания социалистической банковской системы, являющийся одной из составных частей общего плана строительства социализма.

Ленинский план социалистического преобразования банковской системы включает следующие основные элементы: 1) овла-

1 В. И. Л е н и н, Соч.» т. 27, стр. 195. 6

дение эмиссионным государственным банком; 2) национализация капиталистических банков; 3) объединение национализированных банков в единый общенациональный централизованный государственный банк, который должен стать «крупнейшим из крупнейших»; 4) увеличение сети филиалов государственного •банка и распространение их по всей стране с наибольшими удобствами для хозяйства и населения с тем, чтобы этот банк можно было использовать для контроля за хозяйственной жизнью страны не только в городе, но и в деревне (для этого иметь отделения государственного банка в каждой волости); 5) демократизация банковского аппарата и доступность банковских операций для всего народа; 6) концентрация в государственном банке всего денежного оборота страны, для чего постепенно перейти к обязательному ведению в банке текущих счетов сначала крупных, а потом всех хозяйственных организаций; 7) широкое развитие безналичных расчетов через банк.

В. И. Ленин считал необходимым осуществить государственную монополию банкового дела, т. е. сосредоточить его в руках социалистического государства. Только таким путем государство сможет, во-первых, направлять и контролировать работу банков в соответствии с задачами социалистического строительства, развития экономики и роста благосостояния народа, во-вторых, использовать банки в качестве аппарата контроля за ходом выполнения хозяйственных планов.

Важнейшим ленинским принципом организации социалистической банковской системы является принцип демократического централизма. Все отделения государственного банка должны руководствоваться директивами центрального управления и не имеют права устанавливать какие-либо местные правила, ибо только централизованный государственный банк может соблюдать единство кредитной и денежной политики на территории всей страны и стать в руках социалистического государства важным орудием контроля над производством и распределением.

Одновременно Ленин считал необходимым добиться полной демократизации работы общенационального банка, доступности банковских операций для всего народа. В понятие доступности банковских операций Ленин вкладывал возможность широкого обслуживания банками крупных и мелких государственных и кооперативных предприятий и многомиллионных масс крестьянства, а также достижение предельной простоты и четкости банковских операций.

Ленинским принципом организации социалистической банковской системы является концентрация кредитного, расчетного и эмиссионно-кассового обслуживания производства и обращения продукции в едином общенациональном банке.

Для того чтобы использовать государственный банк в качестве аппарата контроля за хозяйственной жизнью страны, 7

Ленин предлагал сосредоточить в нем весь денежный оборот обобществленного хозяйства. Этот оборот должен совершаться путем широкого применения безналичных расчетов — с помощью чеков и бухгалтерских записей.

Развив тезис Маркса о том, что кредитная система явится мощным рычагом строительства социализма, Ленин показал важную роль банков в решении главных экономических задач переходного периода.

Непременным условием развития социалистической промышленности и осуществления индустриализации страны Ленин считал внедрение в работу промышленности хозяйственного расчета. Необходимо, чтобы государственная банковская система осуществляла действенный и реальный контроль за внедрением хозрасчета и рентабельной работой промышленных предприятий. «Я думаю, что тресты и предприятия на хозяйственном расчете основаны именно для того, чтобы они сами отвечали и притом всецело отвечали за безубыточность своих предприятий...

Следить за этим должен ВСНХ, но еще более Наркомфин через Госбанк и через специальных инспекторов, ибо именно Наркомфин, не будучи заинтересованным непосредственно, обязан установить действительный, реальный контроль и проверку» !.

В. И. Ленин разработал вопрос о роли банков в укреплении смычки между рабочим классом и крестьянством. В условиях мелкотоварного сельского хозяйства основной формой экономической смычки между городом и деревней, между рабочим классом и крестьянством служит торговая смычка. В развитии товарооборота большое значение имеет банковская система. Это было подчеркнуто в решении XI съезда партии (1922 г.); в нем указывалось, что развитие товарооборота между городом и деревней не может успешно и быстро происходить без содействия кредита, регулирование которого должен осуществлять государственный банк.

Большую роль предназначал Ленин кредитной системе в разрешении исключительно трудной задачи переходного периода— социалистической переделки мелкотоварного крестьянского хозяйства. Необходимо было обеспечить, в частности, развитие кредитной кооперации в деревне как одной из низших форм кооперирования крестьянства, подготовляющих создание социалистического строя в сельском хозяйстве. Льготное кредитование государством через социалистическую банковскую систему всех форм кооперации на селе является важным звеном ленинского кооперативного плана.

Ленинское учение о роли единого общенационального банка как аппарата контроля за социадастцческим производством и

1 В. И. Ленин, Соч., т. 35, стр. 468. 8

распределением, о роли банковской системы в планомерном развитии промышленности и укреплении смычки между городом и деревней, ленинские принципы организации социалистической банковской системы в полной мере сохраняют свое значение в условиях постепенного перехода к коммунизму. При этом по мере развития социалистических производственных отношений, повышения степени зрелости социалистической экономики роль банковской системы как аппарата учета и контроля возрастает.

Марксистско-ленинское учение о банках в переходный период и при социализме непрерывно развивалось, обогащаясь практикой социалистического строительства и построения советской банковской системы. Это творческое развитие теории кредита и банков нашло свое выражение в директивах партийных и правительственных органов, в выступлениях руководителей партии, и правительства, в работах советских экономистов.

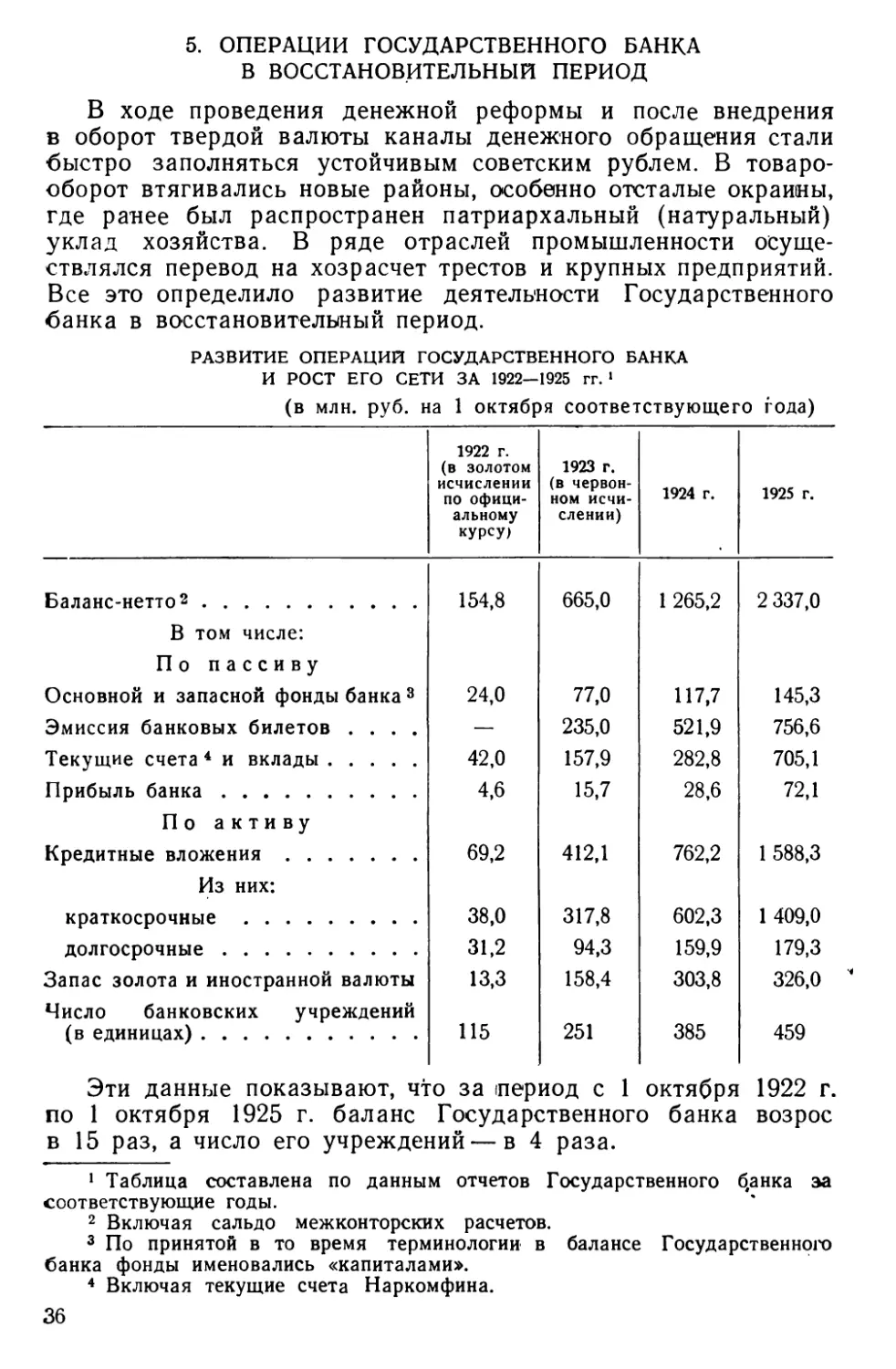

2. ОРГАНИЗАЦИЯ ГОСУДАРСТВЕННОГО

БАНКА РСФСР

Исходным пунктом создания социалистической кредитной системы в СССР явилась национализация банков !. Она дала возможность Советской власти овладеть банками и осуществить социалистическую реконструкцию банкового дела. Непосредственным предшественником Государственного банка РСФСР явился Народный банк РСФСР, образованный в начале 1918 г. путем слияния Государственного банка царской России с национализированными акционерными банками.

Социалистическое обобществление банков означает прежде всего передачу банков во всенародную собственность, что может быть осуществлено диктатурой пролетариата либо путем национализации (с конфискацией банковских капиталов или их частичным выкупом), либо путем постепенного преобразования частных банков сначала в госкапиталистические, а потом в социалистические организации1 2.

Процесс социалистического обобществления банкового дела включает в себя, далее, организацию работы банков на социалистических началах. Эта задача является более сложной и требует длительного времени. Разоблачая «левых коммунистов» 1 Национализация банков в СССР в настоящей книге не рассматривается, так как она освещена в монографии по этому вопросу того же автора (см. М. С. Атлас «Национализация банков в СССР.», Госфиниздат, 1948).

2 Так, в Китайской Народной Республике после установления Народной власти большая часть банков была национализирована, а некоторые частные банки преобразованы в смешанные государственно-частные, функционирующие под руководством государственных банков (см. доклад Лю Шао-ци на VIII Всекитайском съезде Коммунистической партии Китая, Материалы VIII Всекитайского съезда Коммунистической партии Китая, Госполитиздат, 1956, стр. 12—13).

9'

как идеологов мелкой буржуазии, стремящейся к конфискации крупной капиталистической собственности с одной лишь целью ломки, уничтожения этой собственности, Ленин указывал, что социалистическое обобществление означает учет, контроль и организацию работы национализированных предприятий.

Сразу же после национализации частных банков Советская власть приступила к организации деятельности банковской системы на социалистических началах. Под руководством Ленина велась огромная созидательная и творческая работа по созданию советской кредитной системы, которая должна была стать мощным рычагом построения социализма в нашей стране. Национализировав банки, преодолевая многообразные формы ожесточенного сопротивления буржуазии, Советская власть в исключительно тяжелых условиях гражданской войны и иностранной интервенции коренным образом переделывала старый кредитный аппарат.

В соответствии с ленинским планом строительства социалистической банковской системы в работе существовавшего до 1920 г. Народного банка РСФСР зародилось новое, социалистическое начало. Оно заключалось в осуществлении принципа демократического централизма в деятельности Народного -банка, в увеличении сети его филиалов и их рациональном размещении, в кредитной поддержке преимущественно социалистического сектора хозяйства, в ущерб капиталистическому, в развитии системы безналичных расчетов, в попытках наладить регулирование денежного обращения страны и государственный контроль за работой национализированных предприятий *.

Опыт работы Народного банка РСФСР в 1918—1919 гг. был использован впоследствии при строительстве социалистической банковской системы.

Гражданская война и иностранная военная интервенция временно прервали планомерное строительство социалистической банковской системы. К 1920 г. натурализация хозяйственных отношений, вызванная жесткой централизацией распределения материальных ценностей и обесценением денег, привела к значительному сокращению и упрощению функций финансовой системы. Дальнейшее обособленное существование финансовых органов и Народного банка, ставшего расчетно-кассовым аппаратом государственного бюджета, являлось нецелесообразным, и в январе 1920 г. Народный банк РСФСР был слит с Центральным бюджетно-расчетным управлением Народного Комиссариата финансов.

1 О работе Народного банка РСФСР подробно говорится в книгах С. Механика «Финансово-кредитные проблемы в период национализации промышленности в СССР», Госфиниздат, 1957, стр. 106—170 и Б. Ривкина «Финансовая политика в период Октябрьской социалистической революции», Госфиниздат, 1957, стр. 285—303.

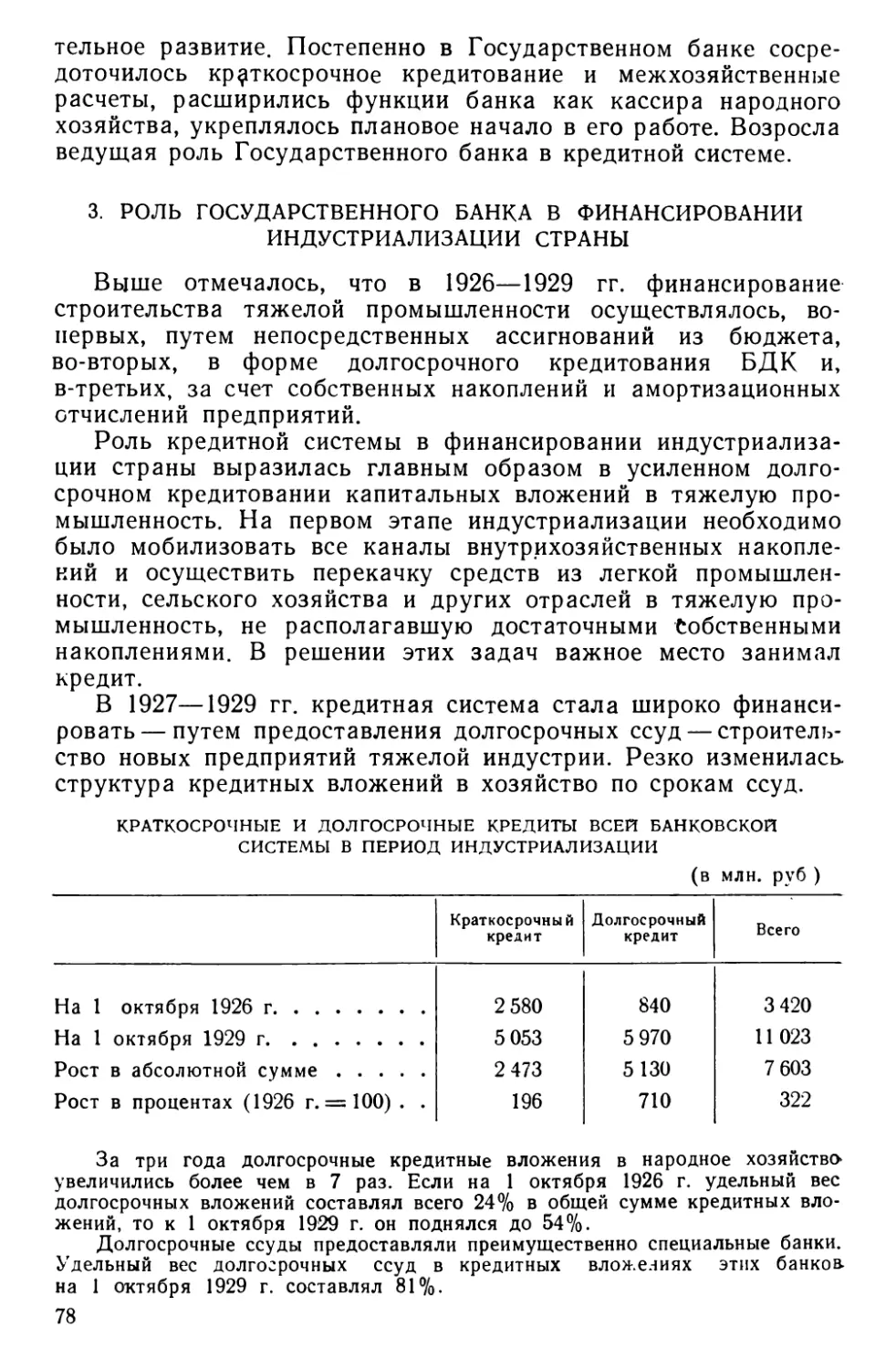

10

Использование товарного производства и таких его экономических категорий, как деньги и кредит, для строительства социализма является важным элементом разработанной В. И. Лениным экономической политики диктатуры пролетариата в переходный период—политики, получившей название нэпа. В начале 1918 г. в своих работах «Очередные задачи Советской власти» и «О «левом» ребячестве и о мелкобуржуазности» Ленин дал теоретическое обоснование этой экономической политики. Впоследствии проблемы экономической политики диктатуры пролетариата в переходный период получили дальнейшую творческую разработку в трудах Ленина, относящихся к 1921-Т-1923 гг. («О продовольственном налоге», «Наказ ют СТО местным советским учреждениям», «О кооперации» и ряде других).

В октябре 1918 г. впервые был издан декрет о продовольственном налоге1, но его не успели провести в жизнь. Экономическая политика, предусматривавшая, в частности, использование товарного производства, торговли, денег, кредита для строительства социализма, была временно прервана гражданской войной и иностранной интервенцией и заменена политикой военного коммунизма. Лишь после окончания войны с переходом к мирному социалистическому строительству в нашей стране стала проводиться в жизнь новая экономическая политика, теоретически обоснованная В. И. Лениным.

Восстановление и развитие торговли и денатурализация хозяйственных отношений в 1921 г. требовали широкого использования товарно-денежных инструментов — денег и кредита — во всех областях хозяйственной жизни страны. Необходимо было добиться устойчивости денег и организовать кредитование восстанавливаемого хозяйства. Для решения этих важных задач требовалось создать центр краткосрочного кредитования и государственного регулирования денежного обращения. Таким центром и должен был явиться Государственный банк, организации которого партия придавала большое значение в общей системе новой экономической политики.

Вопрос об организации Государственного банка впервые рассматривался весной 1921 г. в комиссии по разработке финансовых реформ. Эта комиссия была образована после X съезда партии, принявшего решение «пересмотреть в основе всю нашу финансовую политику и систему тарифов и провести в советском порядке нужные реформы»1 2.

1 Декрет ВЦИК от 30 октября 1918 г. «Об обложении сельских хозяев натуральным налогом в виде отчисления части сельскохозяйственных продуктов», сборник «Экономическая политика СССР», т. I, Госполитиздат, 1947, стр. 271.

2 «КПСС в резолюциях и ‘решениях съездов, конференций и пленумов ЦК», ч. I, 1953, стр. 565.

11

По инициативе Ленина в июле 1921 г. при Наркомфине было создано специальное бюро для разработки Положения о Государственном банке. Впредь до организации банка некоторые банковские операции, в которых особенно нуждалось хозяйство в связи с развитием товарно-денежных отношений, выполняли органы Наркомфина. По решению Совета Народных Комиссаров от 30 июня 1921 г. система Наркомфина стала производить операции с текущими счетами, а несколько позднее кооперативный отдел Наркомфина начал выдавать государственным предприятиям и кооперации срочные ссуды1.

В. И. Ленин настойчиво требовал от руководителей Наркомфина самых энергичных мер к быстрейшему открытию Государственного банка. 12 октября 1921 г. было опубликовано’ постановление IV сессии ВЦИК об учреждении Государственного банка, а 15 октября — Положение о Государственном банке РСФСР. 16 ноября Правление Государственного банка начало свои операции в Москве. К 1 января 1922 г., кроме Правления банка, функционировали четыре его филиала: Московская, Северо-Западная (в Петрограде) и Всеукраинская (в Харькове) конторы и одно отделение (в Нижнем Новгороде).

В Положении о банке указывалось, что Государственный банк является самостоятельной хозрасчетной организацией, но находится в составе Народного комиссариата финансов и подчинен непосредственно народному комиссару финансов. Средства Государственного банка составляли основной и запасной: капитал. Основной капитал был определен в 2000 млрд. руб. (в совзнаках). Сумма запасного капитала не ограничивалась;, он должен был создаваться постепенно путем отчисления 50% от чистой прибыли банка и предназначался для покрытия возможных убытков по банковским операциям. Положение предусматривало, что сеть Государственного банка будет состоять- из областных крнтор, отделений и агентств. Последние могут производить ограниченный круг операций в пределах, установленных Правлением Государственного банка.

На Государственный банк возлагались следующие операции: кредитные (в форме целевых производственных кредитов, учета векселей и других долговых обязательств, срочных ссуд кредитов до востребования, под залог товаров, товарных документов, векселей и ценных бумаг); прием и выдача денежных вкладов (в форме текущих счетов и срочных и бессрочных вкладов); переводные и аккредитивные; кассовые операции по исполнению росписи государственных доходов и .расходов; товарно-комиссионные операции; покупка и продажа драгоценных металлов и иностранных ценных бумаг, тратт и девиз.

1 Ходатайства о выдаче ссуд рассматривало существовавшее тогда^ междуведомственное бюджетное совещание при Наркомфине.

12

При Правлении Государственного банка, а также при конторах и отделениях были созданы учетно-ссудные комитеты В их функции входило определение кредитоспособности ходатайствующих об открытии кредитов предприятий и решение вопроса о возможности предоставления им ссуд.

Партия и правительство поставили перед Государственным банком ответственные задачи. Указанное выше Положение предусматривало, что Государственный банк РСФСР организуется с целью «способствовать кредитом и прочими банковыми операциями развитию промышленности, сельского хозяйства и товарооборота, а также с целью концентрации денежных оборотов и проведения других мер, направленных к установлению правильного денежного обращения» 1 2.

В первое время своей деятельности Государственный банк должен был помогать.кредитом восстановлению сильно пострадавшего от войны народного хозяйства, внедрять в него товарно-денежные отношения, способствовать развитию хозяйственных связей между районами страны и между различными отраслями, а также укреплению денежного обращения. В связи с этим первоочередная задача Государственного банка состояла в том, чтобы содействовать развитию торговли, ибо торговля была основной формой смычки между городом и деревней, решающим фактором восстановления и подъема всего народного хозяйства в начале нэпа.

Содействие развитию товарооборота означало, что Государственный банк обязан был оказывать серьезную финансовую помощь восстанавливающейся промышленности предметов народного потребления, а также начавшей развертываться, но еще крайне слабой государственной и кооперативной торговле. При этом партия и правительство требовали, чтобы Государственный банк наряду с Наркомфином осуществлял контроль над частной торговлей с целью ее ограничения, пресечения спекуляции и регулирования цен. Ленин указывал на необходимость подчинить частную торговлю контролю Наркомфина и 1 В состав учетно-ссудного комитета при Правлении Государственного банка входили: председатель Правления банка, один из членов Правления, два представителя Высшего Совета Народного Хозяйства и по одному представителю от Народного комиссариата финансов, Народного комиссариата внешней торговли, Народного комиссариата рабоче-крестьянской инспекции и некоторых других ведомств. Учетно-ссудные комитеты при конторах и отделениях банка состояли из управляющих этими банковскими учреждениями и представителей местных ведомств и организаций. Постановления учетноссудных комитетов утверждались соответственно Правлением Государственного банка или управляющими конторами и отделениями банка.

2 «Денежное обращение и кредитная система Союза ССР за 20 лет». Сборник важнейших законодательных материалов за 1917—1937 гг., Госфиниздат, 1939, стр. 40.

13

Государственного банка путем регистрации частноторговых сделок, обложения их налогом и т. д. Ч

Характерная особенность деятельности Государственного банка в начале нэпа состояла в том, что банк должен был не только способствовать кредитом развитию торговли, но и непосредственно заниматься торговыми операциями. Это определялось, во-первых, необходимостью восполнить функции вновь создаваемого и слабого еще (особенно на местах) аппарата государственной и кооперативной* торговли, с которой конкурировал частный капитал, стремившийся развить спекуляцию. Во-вторых, в условиях падающей валюты торгово-комиссионные операции нужны были и самому Государственному банку,, так как давали ему возможность в некоторой степени страховать свои ресурсы от обесценения (см. § 3 этой главы).

В конце 1921 г. в Государственном банке был организован торгово-комиссионный отдел. В его задачи входило: помогать сбыту товаров промышленных трестов и синдикатов на местах; содействовать развитию государственной и кооперативной торговли и через товарооборот — развитию экономических связей между районами страны; строго контролировать частную торговлю, а также работу государственных торговых организаций, выявлять бесхозяйственность и пресекать имевшиеся злоупотребления.

По мере развития государственной и кооперативной торговли, укрепления денежного обращения торговые операции Государственного банка сокращались и в 1926 г. были полностью ликвидированы как несвойственные банковской системе. Однако в обстановке 1921—1923 гг. работа торгово-комиссионного отдела Государственного банка играла весьма важную роль. В 1922 г. Ленин писал:

«Думаю, что на "/юо следует оценивать успех работы всего НКФина развитием государственной торговли и торгового отдела Госбанка...»1 2.

Государственный банк должен был также содействовать кредитом развитию внешней торговли Советского государства с капиталистическими странами. Это имело важное значение не только для восстановления народного хозяйства, но и давало возможность накопить в Государственном банке фонд золота и иностранной валюты, что являлось одним из необходимых условий проведения денежной реформы. Одиннадцатый съезд партии в своем решении специально подчеркнул важную роль Государственного банка в развитии и внутренней, и внешней торговли.

Партия и правительство требовали от Государственного банка, чтобы он оказывал широкую кредитную поддержку вос1 См. В. И. Ленин, Соч., т. 35. сто. 469.

2 Т а м же, стр. 470.

14

станавливающейся промышленности, которая переводилась на хозяйственный расчет.

В октябре 1921 г. на VII Московской губернской партийной конференции Ленин указал, что только при помощи хозяйственного расчета можно восстановить крупную промышленность и строить социалистическое хозяйство. В декабре того же года XI партийная конференция приняла решение о переводе промышленности на хозяйственный расчет.

Вопрос о хозяйственном расчёте обсуждался и на XI съезде партии (март—апрель 1922 г.). В резолюции съезда указывалось:

«Перевод госпредприятий на так называемый хозяйственный расчет неизбежно и неразрывно связан с новой экономической политикой, и в ближайшем будущем неминуемо этот тип станет преобладающим, если не исключительным» Г

Хозяйственный расчет в первые годы нэпа имел две особенности. Первая особенность состояла в том, что он носил характер так называемого «коммерческого расчета». Это означало, что социалистическое государство, сохраняя плановое руководство государственными предприятиями, предоставляло им известную свободу хозяйственной деятельности на рынке не только в отношениях с другими государственными и кооперативными социалистическими предприятиями, но и с частнокапиталистическими, а также с мелкотоварным сельским хозяйством. Вторая особенность заключалась в том, что в качестве основного хозрасчетного звена выступали, как правило, не предприятия, которые были еще слабы в организационном и хозяйственном отношении, а промышленные объединения — тресты. Исключение составляли лишь наиболее крупные промышленные предприятия: они непосредственно находились на хозрасчете. Все остальные предприятия производили свои хозяйственные операции на основании доверенности, выдаваемой трестом (на имя директора предприятия). Требование безубыточной работы и образования накоплений было поставлено и перед этими предприятиями; их расходы в значительной мере обусловливались величиной их доходов.

Партия обязала Государственный банк осуществлять в процессе оказания кредитной помощи оперативный контроль за внедрением хозяйственного расчета в работу промышленности. При кредитовании предприятий Государственный банк должен был устанавливать целесообразность выдачи ссуд, требовать от трестов и предприятий представления производственно-финансовых планов и балансов и анализировать их. Банк следил за тем, чтобы кредит использовался по назначению, погашался в установленные сроки, а также проверял состояние учета и от1 «КПСС в резолюциях и решениях съездов, конференций и плену мов ЦК», ч. I, 1%3, стр. 604.

15

четности на предприятиях. Внедрение кредитной дисциплины имело важное значение и-для укрепления хозрасчета, и для подготовки к первому этапу денежной реформы — выпуску банковых билетов.

Государственный банк должен был также помогать кредитом восстановлению сельского хозяйства страны.

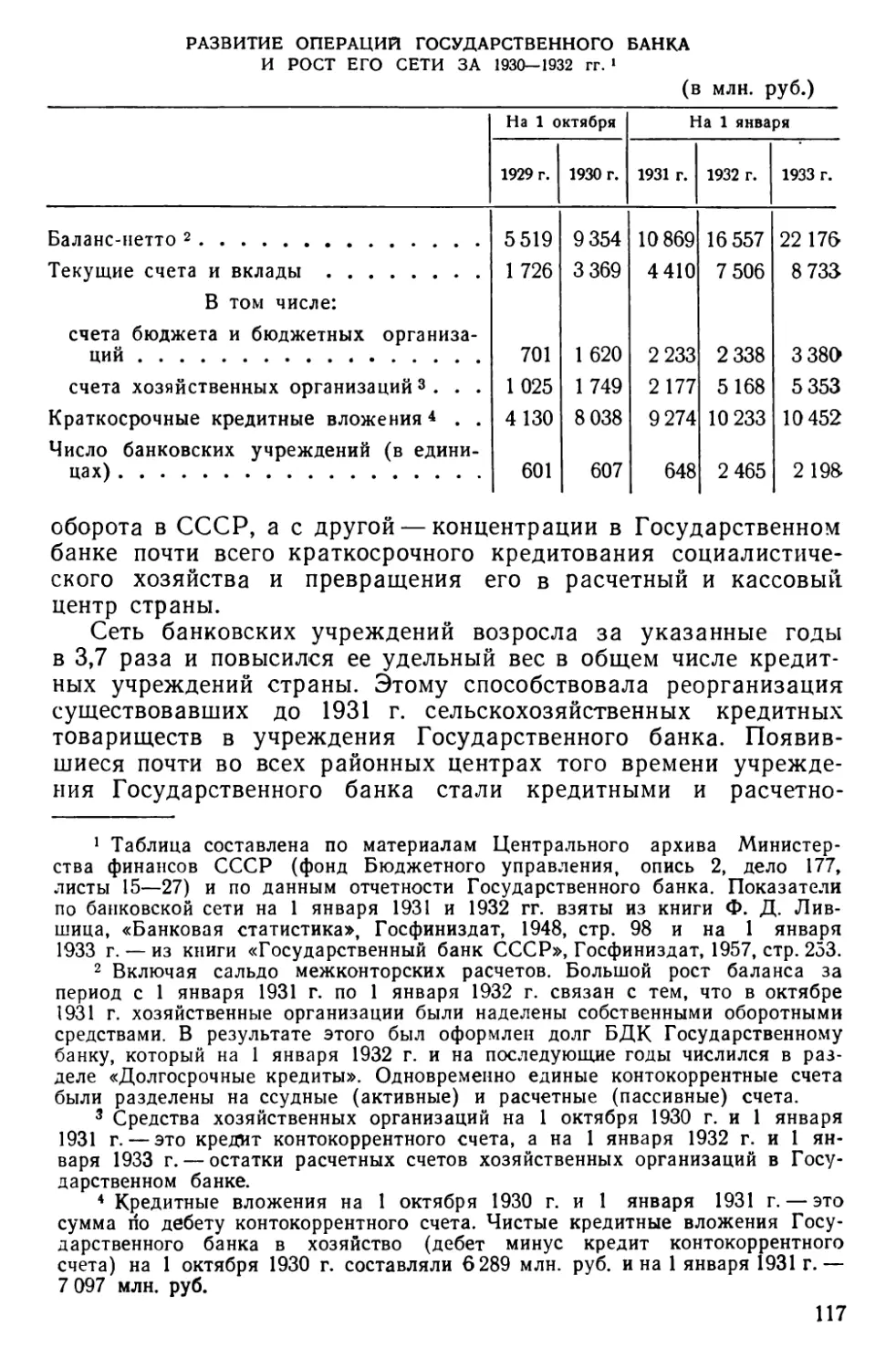

Наконец, перед Государственным банком была поставлена задача мобилизовать денежные накопления в стране и регулировать денежное обращение, что являлось необходимой предпосылкой укрепления советской валюты. Для регулирования денежного обращения исключительно важное значение имела организация безналичных расчетов через Государственный банк. XI съезд партии, определяя мероприятия по подготовке к проведению денежной реформы, указал: «При сделках и договорах между государственными учреждениями и предприятиями необходимо проведение в жизнь начал чекового расчета (чеки, списывание с текущих счетов, оборотные казначейские ассигновки)»1.

Таковы были главные задачи, поставленные перед Государственным банком в самом начале его деятельности.

3. ДЕЯТЕЛЬНОСТЬ ГОСУДАРСТВЕННОГО БАНКА В УСЛОВИЯХ ПАДАЮЩЕЙ ВАЛЮТЫ

В начале своей деятельности Государственный банк не был эмиссионным банком. С ноября 1921 г. (т. е. с момента организации Госбанка) и до ноября 1922 г. (когда началась эмиссия банковых билетов) его операциями являлись: кредитные; привлечение средств на текущие счета и во вклады; товарно-комиссионные операции.

Деятельность Государственного банка в 1921 —1922 гг. протекала в тяжелых условиях послевоенной хозяйственной разрухи. В стране ощущался острый недостаток основных и оборотных фондов, а имеющиеся в наличии основные фонды были сильно изношены. Восстановление и развитие деятельности кредитной системы затрудняло и то, что новые организационные формы работы советского хозяйства только еще рождались, и их внедрение наталкивалось на сопротивление троцкистов и части буржуазных специалистов.

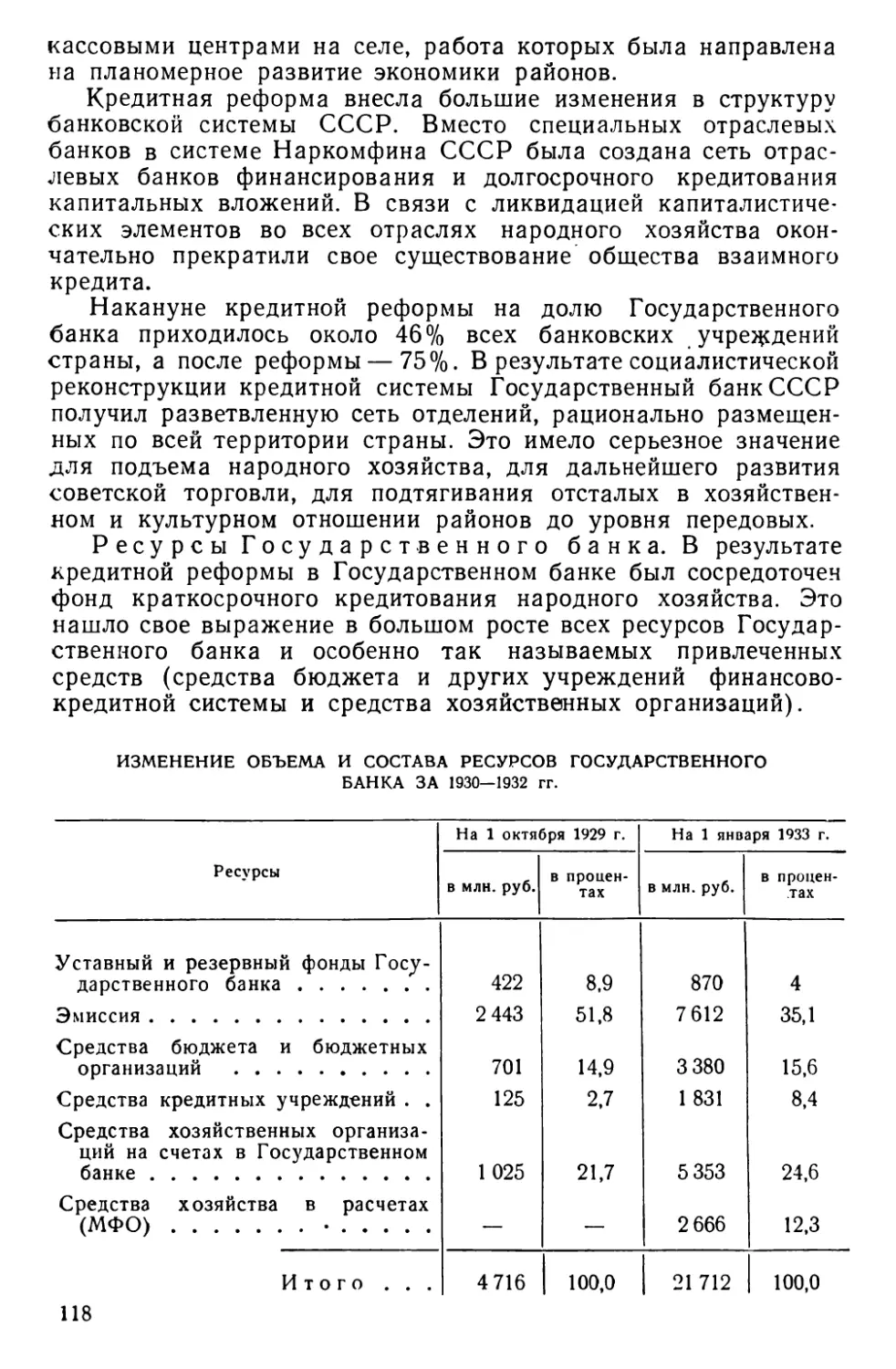

Большие трудности возникали в деятельности Государственного банка вследствие продолжавшегося непрерывного обесценения бумажных денег — так называемых совзнаков. При возврате ссуд Государственный банк терял значительные суммы на разнице в реальной ценности бумажного рубля. Отсутствие твердой валюты, с одной стороны, не давало возможности уста-

1 «КПСС в резолюциях и решениях съездов, конференций и пленумов ЦК», ч. I, 1953, стр. 614—615.

16

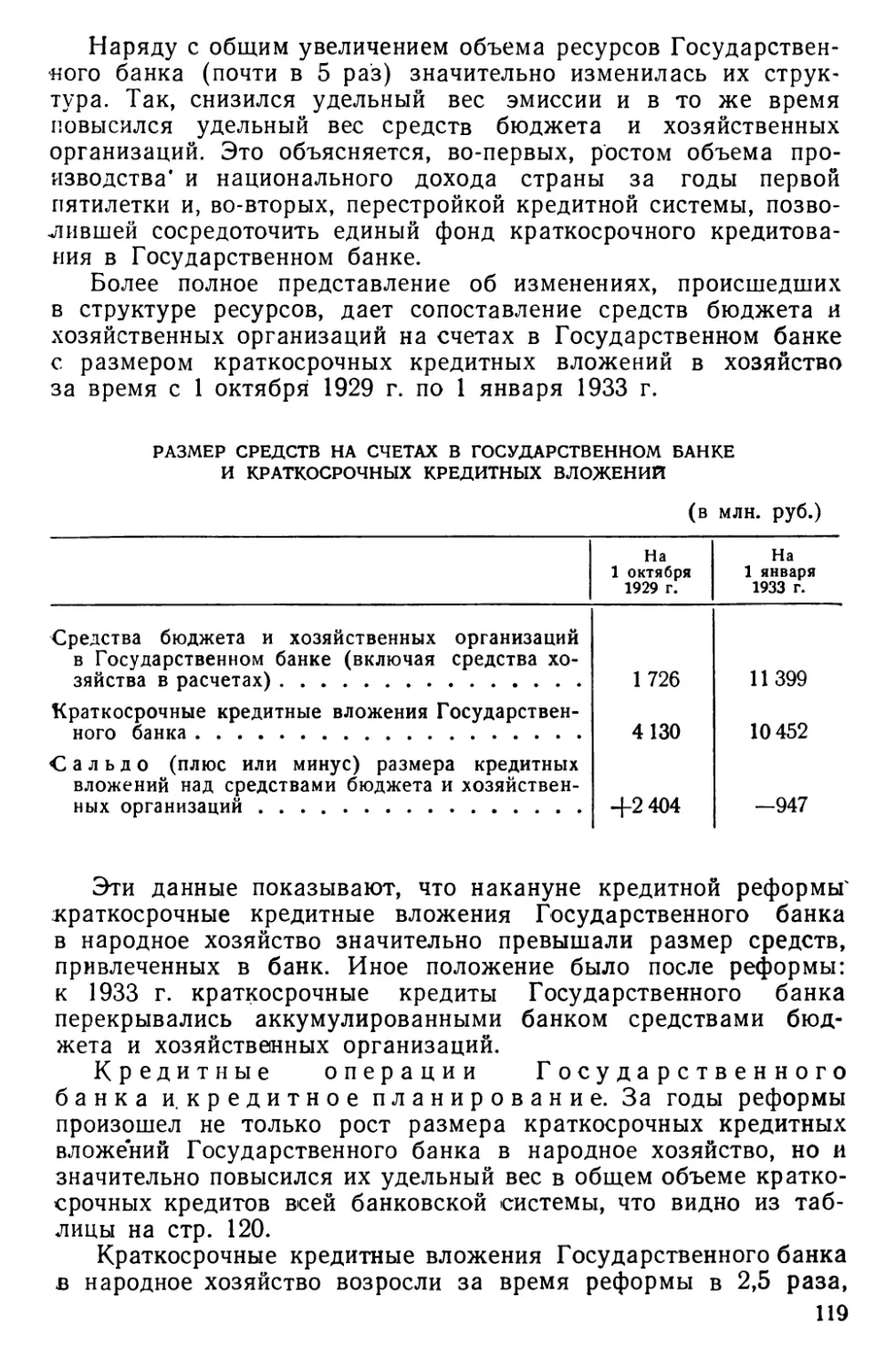

новить нормальные условия банковского кредитования народного хозяйства, а с другой — приводило к обесценению банковских ресурсов и ограничивало возможности банка в оказании кредитной помощи хозяйству.

Для того чтобы оградить и собственные, и привлеченные средства от обесценения, Государственный банк принимал различные меры. Вначале он применял принцип страхового процента, взимая по ссудам от 8 до 12% в месяц, а по учету векселей до 23%. Но быстрое падение рубля приводило к тому, что и страховой процент не обеспечивал сохранности банковских средств. Кроме того, высокий процент по ссудам был крайне обременителен для клиентов и вреден для денежного обращения. В связи с этим Государственный банк перешел к другим способам борьбы с падением реальной ценности своих ресурсов: при выдаче ссуд обусловливал свое участие в прибыли заемщика или уплату последним некоторой части разницы в цене заложенного товара (от момента выдачи до момента возврата ссуды); предоставлял целевые производственные кредиты с условием возврата товарами, изготовляемыми заемщиком; государственным организациям, экспортирующим товары за границу, выдавал ссуды с условием погашения их в иностранной валюте; требовал возврата ссуд в золотом исчислении; покупал на собственные средства золото и. иностранную валюту. Все это в известной степени ограждало ресурсы Государственного банка от обесценения и давало ему возможность непрерывно увеличивать реальный объем кредитных вложений в народное хозяйство Г Однако эти меры были явно недостаточны.

> При учреждении Государственного банка государство передало ему в основной капитал 2 000 млрд. руб. в денежных знаках 1921 г., или по текущему официальному курсу бумажного рубля около 30 миллионов золотых рублей. В начале 1922 г. правительство предоставило Государственному банку на пополнение основного капитала еще 3 750 млрд, руб., что составляло в золотом исчислении около 25 млн. руб. Кроме того, Наркомфин передал Государственному банку значительные средства в форме срочных вкладов и специальных ассигнований для выдачи долгосрочных ссуд промышленности и сельскому хозяйству, особых ссуд государственным предприятиям на оплату налогов, для финансирования Народного комиссариата продо-

1 В отчете Государственного банка за первый год его деятельности указывалось: «Если бы Госбанк ограничивал свою деятельность кредитными операциями обычного типа и вел их на обычных началах, не учитывая условий, создающихся при падающей валюте, его средства непрерывно сокращались бы, и такое положение роковым образом привело бы его к катастрофе или являлось бы одним из самых сильных факторов расширения казначейской эмиссии» («Государственный банк РСФСР, Первый год деятельности», М., 1922, стр. 32).

2 М. Атлас

17

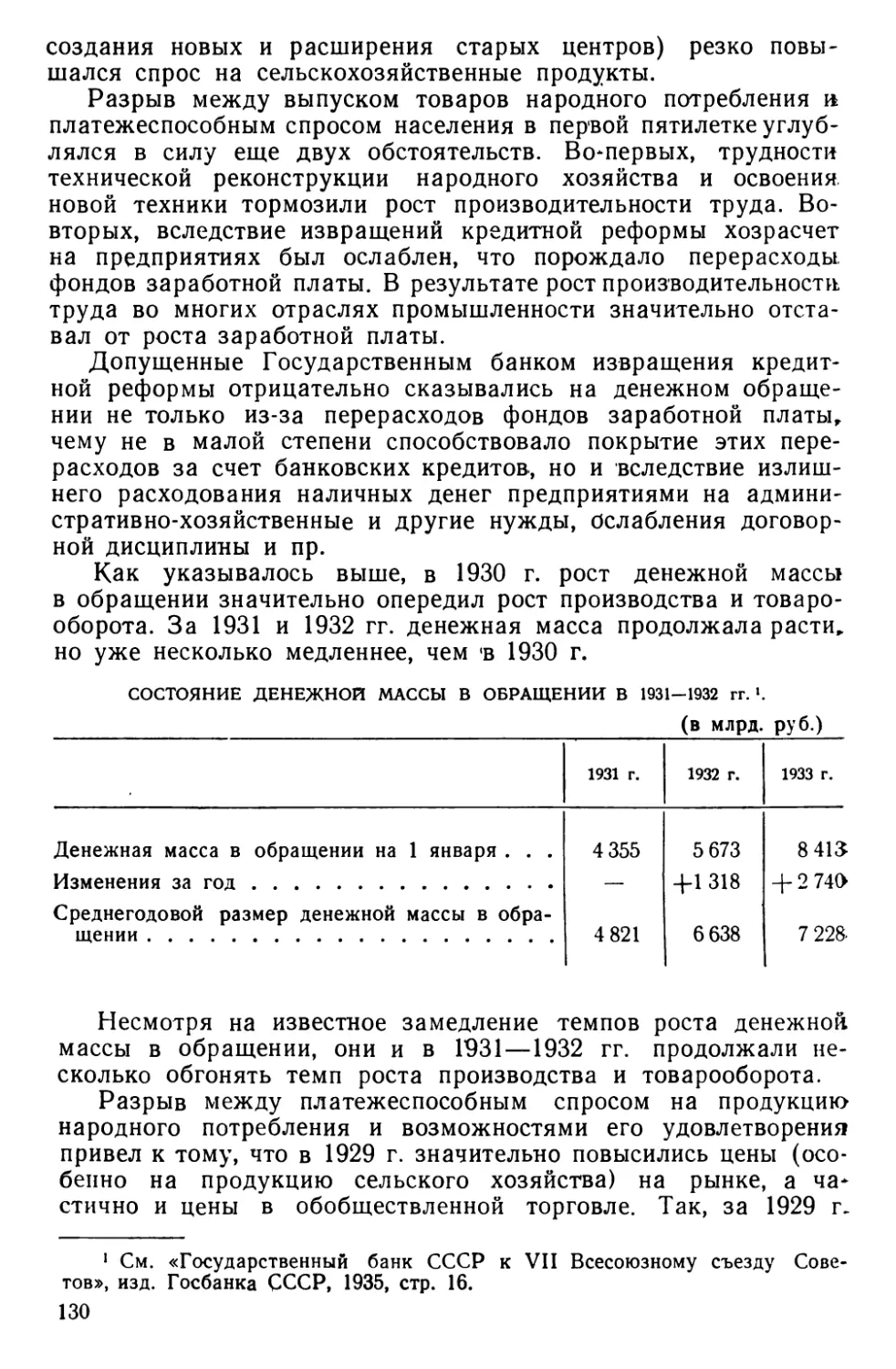

вольствия и Центросоюза и т. д. Всего в 1921 и 1922 гг. Наркомфин предоставил Государственному банку денежных знаков на сумму около 100 миллионов золотых рублей. В доходах дефицитного тогда бюджета весьма большую роль играла осуществляемая Наркомфином эмиссия совзнаков, которая, таким образом, фактически и явилась преимущественным источником кредитных вложений Государственного банка.

В первые 6 месяцев работы Государственного банка подавляющую часть его ресурсов (более 90% баланса Госбанка) составляли средства Наркомфина и лишь около 10% — привлеченные средства государственных, кооперативных и частных организаций (в форме текущих счетов и срочных вкладов).

Число открытых в Государственном банке текущих счетов вначале было ничтожно: на 1 января 1922 г. во всех филиалах банка имелось 594 текущих счета государственных, кооперативных и частных организаций, на 1 февраля того же года — 678 текущих счетов и на 1 марта — 759*.

Рост сумм на текущих счетах и вкладов в январе—марте 1922 г. отставал от темпа обесценения денег. Ленин неоднократно обращал на это внимание руководителей банка, жестоко высмеивал хвастливые и вредные заверения, будто Государственный банк уже является «мощным» аппаратом. В феврале 1922 г. Ленин писал председателю Государственного банка:

«Ваши слова, что Госбанк теперь «мощный аппарат» (22.11), вызвали во мне смех. По секрету: это верх ребячества, верх коммунистически-сановного ребячества.

«Мощный аппарат»! «Мощный аппарат» = перекладывание из одного госкармана в другой таких замечательно «реальных ценностей», как соврубли...»1 2.

Ленин требовал проведения срочных и действенных мер по привлечению денег в Государственный банк, по развитию чекового оборота, увеличению сети филиалов и т. д. Изданный 30 марта 1922 г. по предложению Ленина декрет Совнаркома о кассовых операциях обязывал государственные предприятия и учреждения держать свои денежные средства (сверх установленной минимальной суммы) в Государственном банке и производить взаимные расчеты через этот банк посредством чеков, переводов, разного рода платежных поручений, аккредитивов и пр. Проведение в жизнь указанного декрета способствовало развитию операций Государственного банка с текущими счетами.

За апрель — май 1922 г. остаток средств на текущих счетах, выраженный в довоенных рублях, увеличился втрое, а число текущих счетов — в 2,2 раза. Заметно возрос удельный вес средств хозяйственных организаций в общей сумме ресурсов Государственного банка. Средства на текущих счетах на 1 октября 1922 г. достигли 25% сводного баланса Государственного банка. Однако основным источником вложений Государственного банка в народное хозяйство всё еще оставались ассигнования Наркомфина.

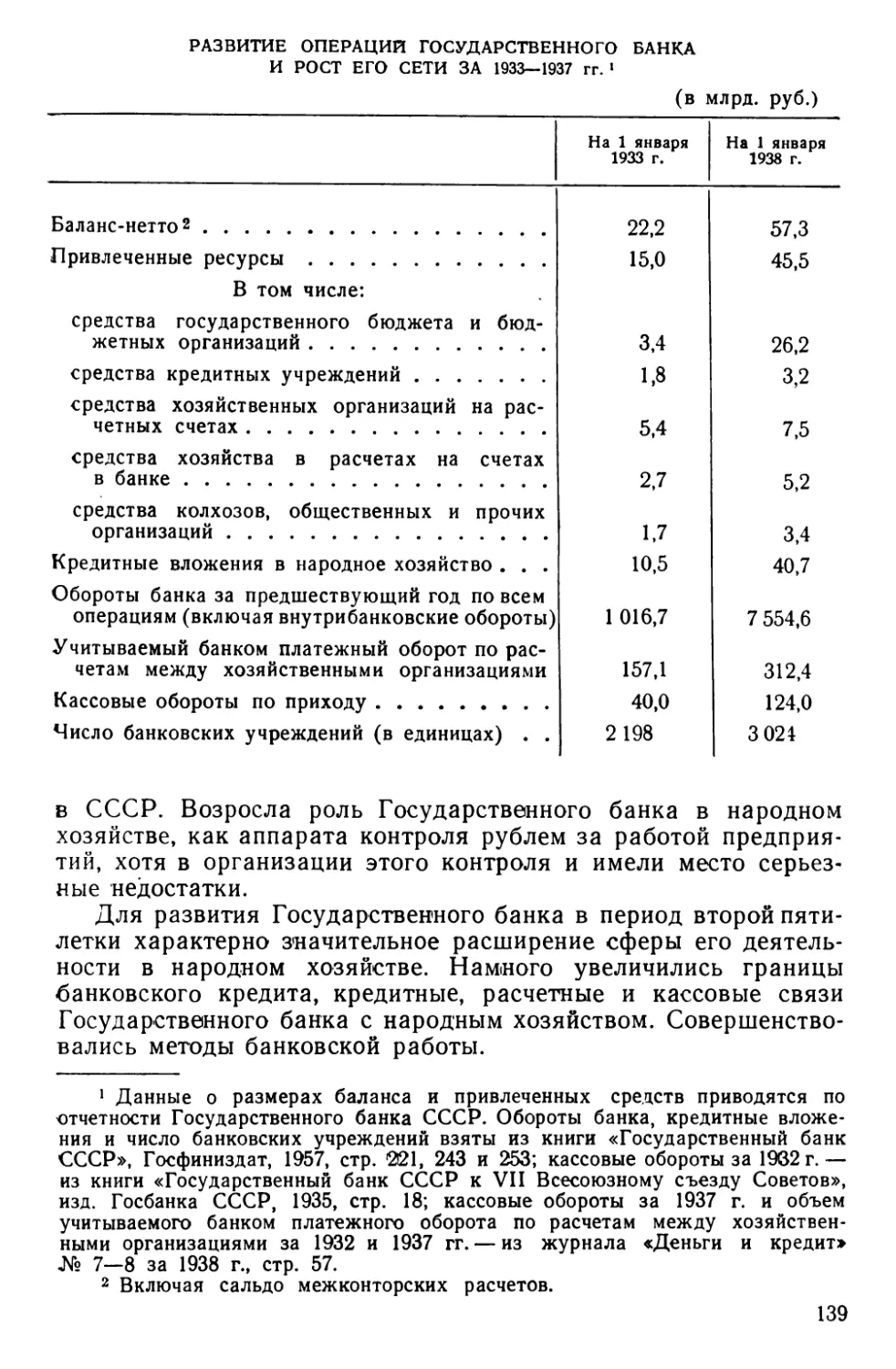

1 См. «Государственный банк РСФСР, Первый год деятельности*^ М., 1922, стр. 36 и приложение 2.

2 В. И. Ленин, Соч., т. 36, стр. 520.

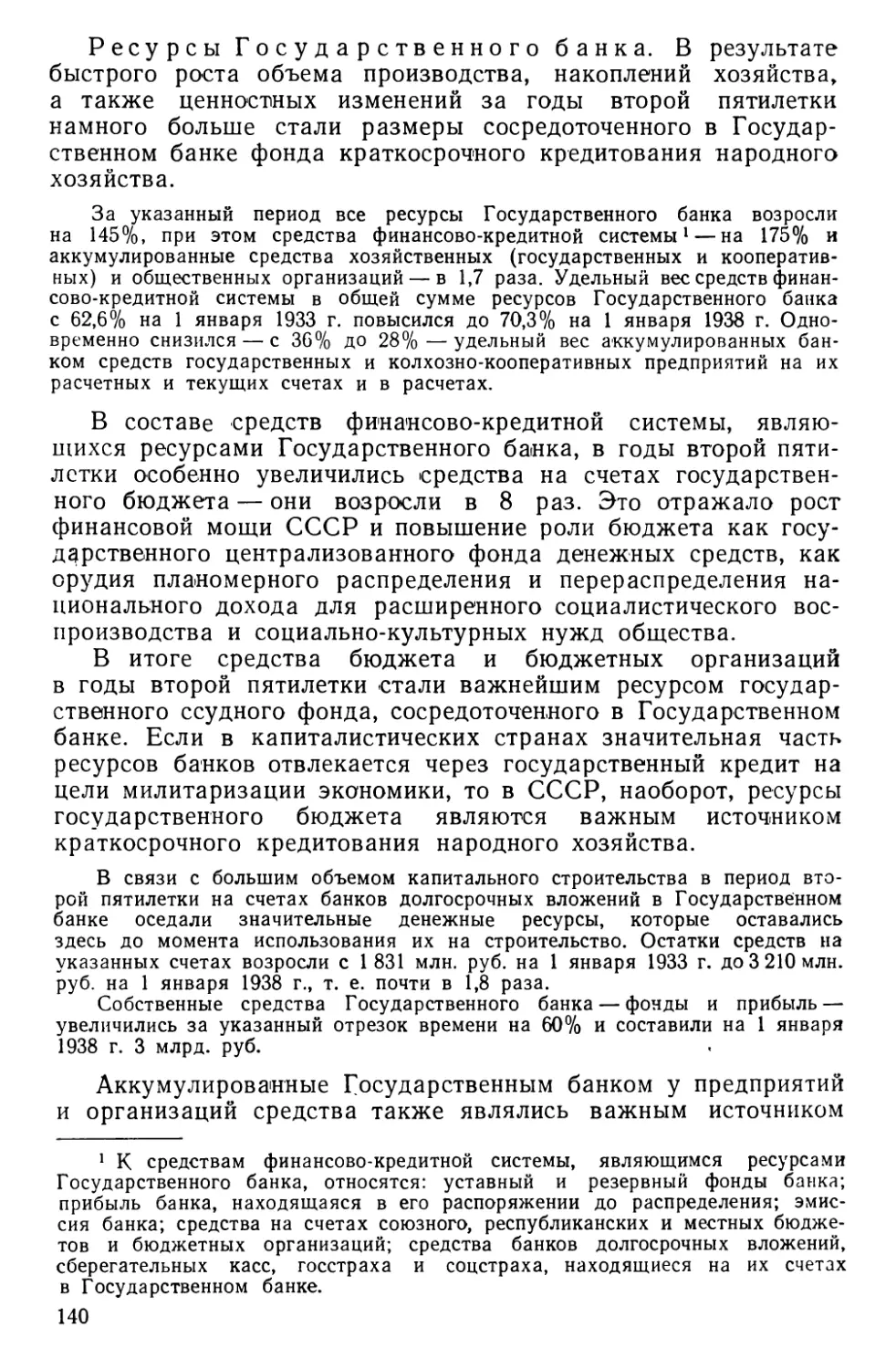

18

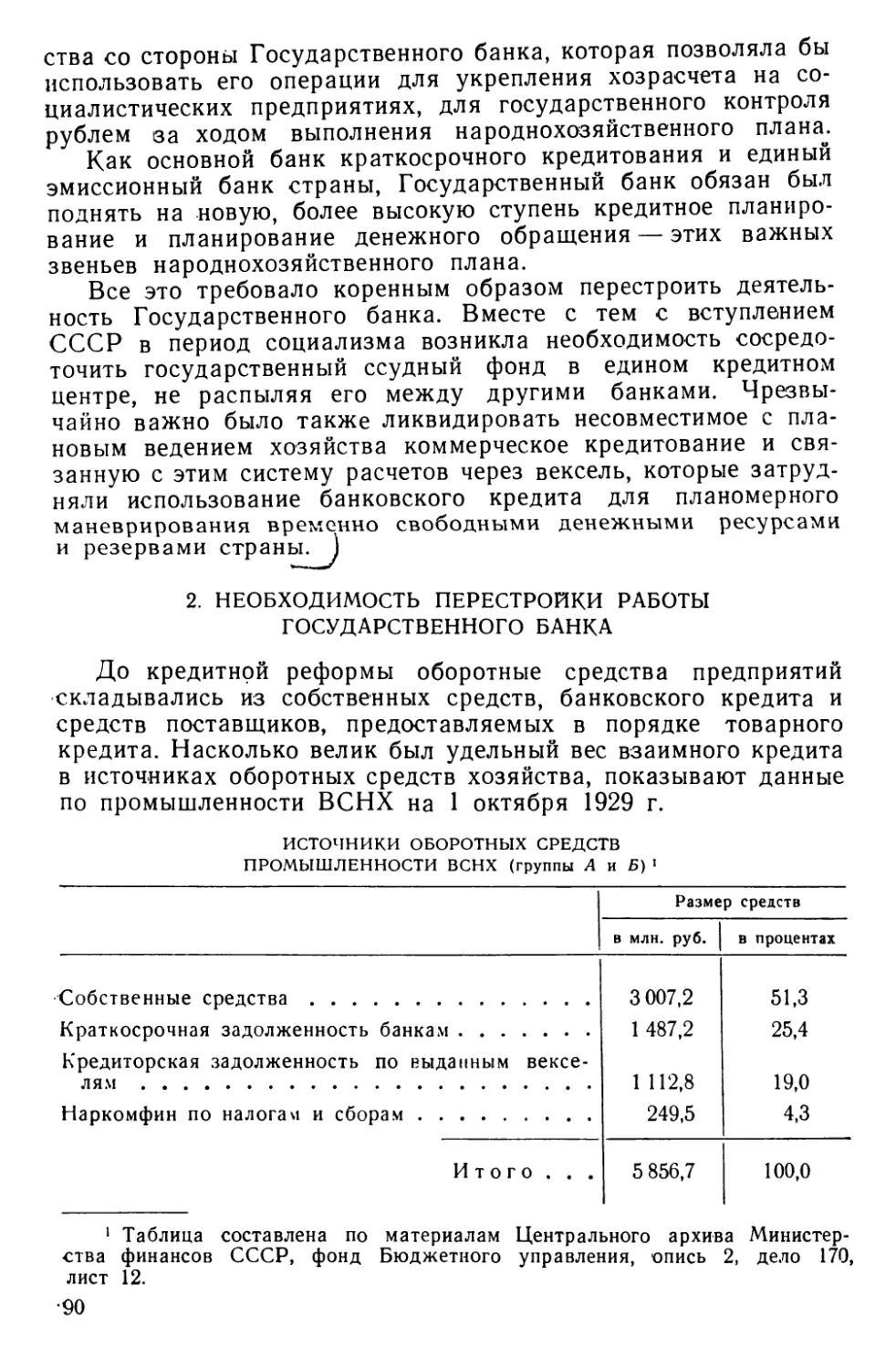

Восстанавливающееся хозяйство остро нуждалось в оборотных средствах. По подсчетам, произведенным комиссией Высшего Совета Народного Хозяйства (ВСНХ), в распоряжении государственной промышленности на 1 апреля 1922 г. имелось оборотных средств на сумму 552 миллиона золотых рублей, а для того чтобы она могла восстановить производство, необходимо было вложить дополнительно не менее 300 млн. Только на восстановление текстильной промышленности, без чего невозможно было обеспечить развитие товарооборота с деревней, требовалось около 70 млн. руб. оборотных средств.

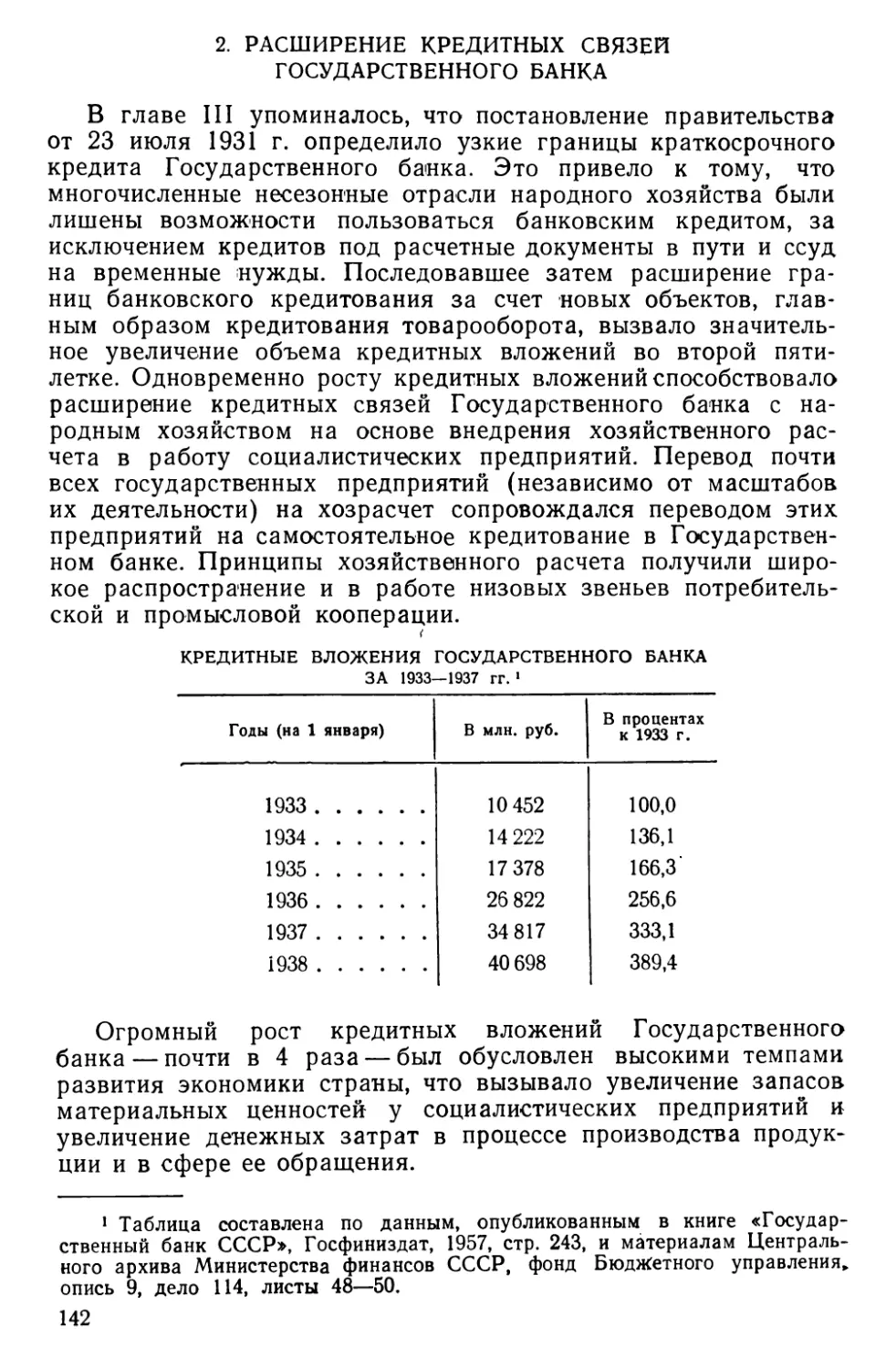

Перед Государственным банком стояла задача — всемерно помочь промышленности кредитами, однако сам он в тот момент не имел для этого достаточных ресурсов. В’результате основным источником средств для восстановления промышленности являлось бюджетное финансирование— как непосредственное, так и в форме выдачи Государственным банком долгосрочных ссуд за счет Наркомфина, которые фактически также были безвозвратными субсидиями.

По состоянию на 1 октября 1922 г. промышленность получила (непосредственно из бюджета и в форме долгосрочных ссуд) по тогдашнему официальному курсу около 50 миллионов золотых рублей. Задолженность государственной промышленности Государственному банку по краткосрочным ссудам составляла 31,3 миллиона золотых рублей. За счет бюджета средства были предоставлены главным образом тяжелой промышленности (горной, металлургической), а за счет Государственного банка — лесной, сахарной и текстильной.

Так, в первый год деятельности Государственного банка в финансировании горной промышленности банковские краткосрочные ссуды составляли 6%, а бюджетные средства — 94%; в финансировании химической промышленности— соответственно 3 и 97%, сахарной промышленности — 70 и 30%, текстильной — 68 и 32% и лесной — 93 и 7%.

Значительный удельный вес банковских кредитов в общей сумме финансирования легкой и пищевой промышленности объясняется тем, что эти отрасли (в отличие от тяжелой промышленности) характеризуются быстрой оборачиваемостью средств и являются более рентабельными.

Кредитование Государственным банком легкой и пищевой промышленности помогало восстановлению производства товаров широкого потребления, необходимых для укрепления экономической смычки между городом и деревней, для развертывания торговли.

Кредитование лесной промышленности способствовало развитию лесоэкспортных операций, и в результате Государственный банк получил возможность накоплять золото и иностранную валюту.

Вначале векселей в товарном обороте не было; при продаже товаров в кредит выдавались долговые денежные обязательства, но Государственный банк не принимал их к учету. После того как ВЦИК и СНК утвердили (декретом от 20 марта 1922 г.) 2* 19

Положение о векселях, в оборот стали постепенно внедряться векселя, которые Государственный банк учитывал, а также принимал в обеспечение ссуд. Однако из-за незначительного развития товарооборота, обесценения совзнаков и недостатка средств у промышленности векселей в обращении было мало, и учет их занимал небольшой удельный вес в кредитах Государственного банка.

Наиболее соответствовали тогдашним условиям работы государственной промышленности производственно-целевые кредиты. Как правило, они выдавались в оборотные средства и лишь в небольшой части — на капитальный ремонт. Эти кредиты восполняли в известной мере недостающие оборотные средства и таким путем оказывали положительное влияние на восстановление промышленности.

На 1 октября 1922 г. производственно-целевые кредиты промышленности составляли (по отношению ко всей краткосрочной задолженности промышленности Госбанку) 48%, подтоварный кредит — 39, вексельный — 9 и прочие— 4%. Сроки производственно целевых кредитов составляли от 9 месяцев до 1 года, а вексельных и подтоварных — от 2 до 3 месяцев. Долгосрочные ссуды за счет Наркомфина Государственный банк предоставлял на срок от 1 до 6 лет.

Предоставляя кредит, Государственный банк должен был проверить целесообразность выдачи средств и проанализировать баланс предприятия для выяснения его финансового положения. Однако в первый год деятельности Государственный банк плохо осуществлял этот контроль, что в значительной мере объяснялось крайне напряженным финансовым положением промышленности.

Вместе с тем Государственный банк сыграл известную роль в налаживании учета и отчетности в промышленности (которые были в чрезвычайно запущенном состоянии) и в переводе промышленности на хозрасчет.

Второе по объему (после промышленности) место в кредитных вложениях Государственного банка занимало кредитование торговли, главным образом оптовой. Основной формой кредитования торговли вначале были подтоварные кредиты в виде «специальных текущих счетов под товары и товарные документы.

По балансу Государственного банка на 1 октября 1922 г, вся задолженность торговых организаций составляла около 17 миллионов золотых рублей, в том числе краткосрочная — около 6 млн. (5 млн. руб. государственная •торговля и около 1 млн. руб. кооперация).

Летом 1922 г. Государственный банк предоставил большую (по тому времени) сумму кредитов торговым организациям, участвующим в Нижегородской ярмарке, — 530 тысяч золотых рублей. Успешное проведение этой ярмарки имело важное значение для дальнейшего развития торговли. В августе 1922 г. Государственный банк выделил Центросоюзу и Хлебопродукту специальный кредит на заготовку хлеба у крестьян.

В 1922 г. Государственный банк выдавал производственноцелевые кредиты сроком до 12 месяцев совхозам, сельскохозяйственной кооперации (союзам и непосредственно кооперати- 20

вам), а некоторое время и единоличным крестьянам1. Однако в общих кредитных вложениях Государственного банка в народное хозяйство кредитование сельскохозяйственных предприятий занимало незначительное место (на 1 октября 1922 г. их задолженность Государственному банку составляла менее 1 млн. руб. в золотом исчислении).

Следовательно, уже в первый год своей деятельности Государственный банк оказывал финансовую поддержку восстанавливающемуся народному хозяйству, испытывавшему большой недостаток оборотных средств, но источником этой финансовой поддержки были преимущественно бюджетные ассигнования.

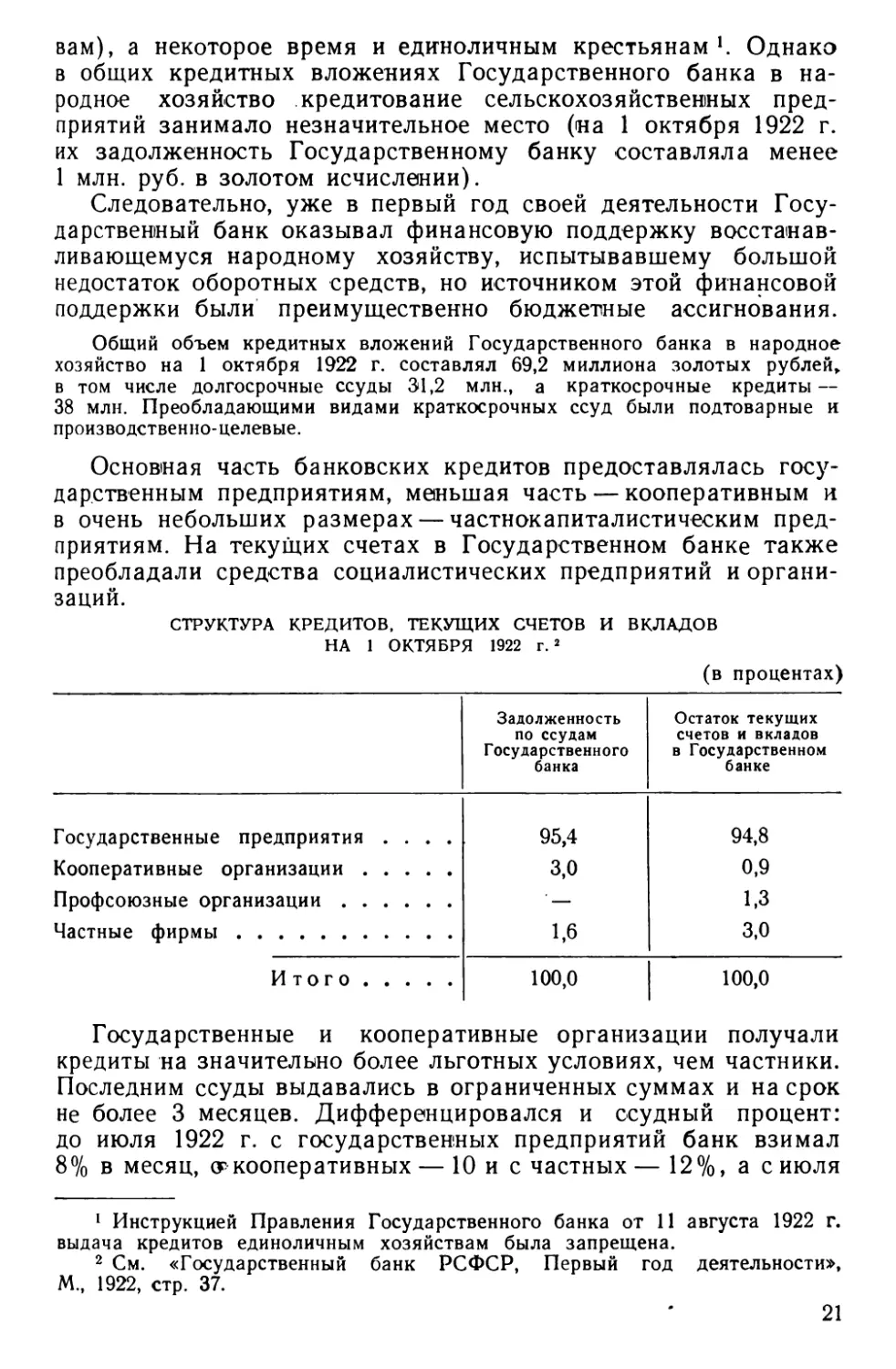

Общий объем кредитных вложений Государственного банка в народное хозяйство на 1 октября 1922 г. составлял 69,2 миллиона золотых рублей, в том числе долгосрочные ссуды 31,2 млн., а краткосрочные кредиты — 38 млн. Преобладающими видами краткосрочных ссуд были подтоварные и производственно-целевые.

Основная часть банковских кредитов предоставлялась государственным предприятиям, меньшая часть — кооперативным и в очень небольших размерах — частнокапиталистическим предприятиям. На текущих счетах в Государственном банке также преобладали средства социалистических предприятий и организаций.

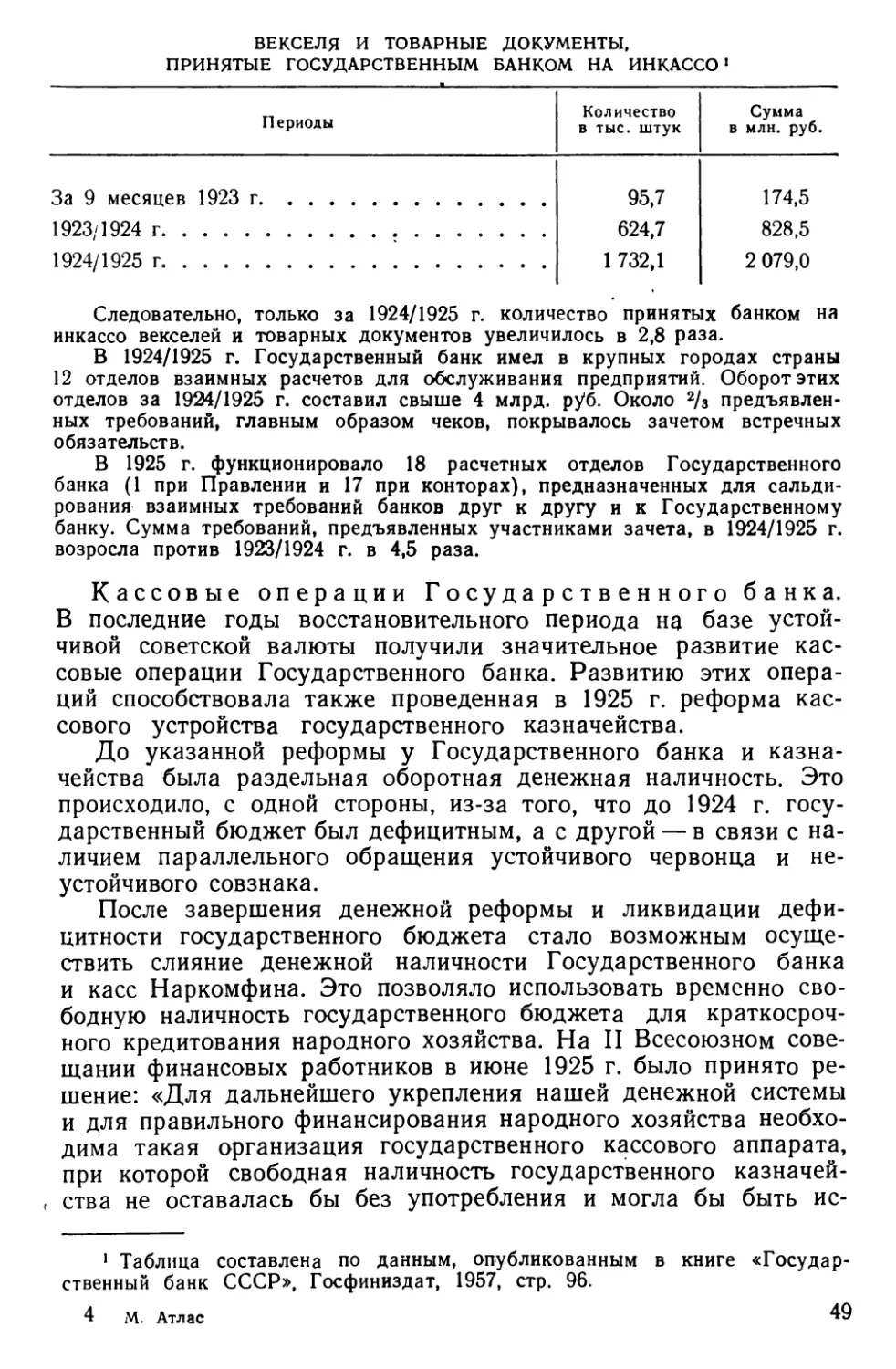

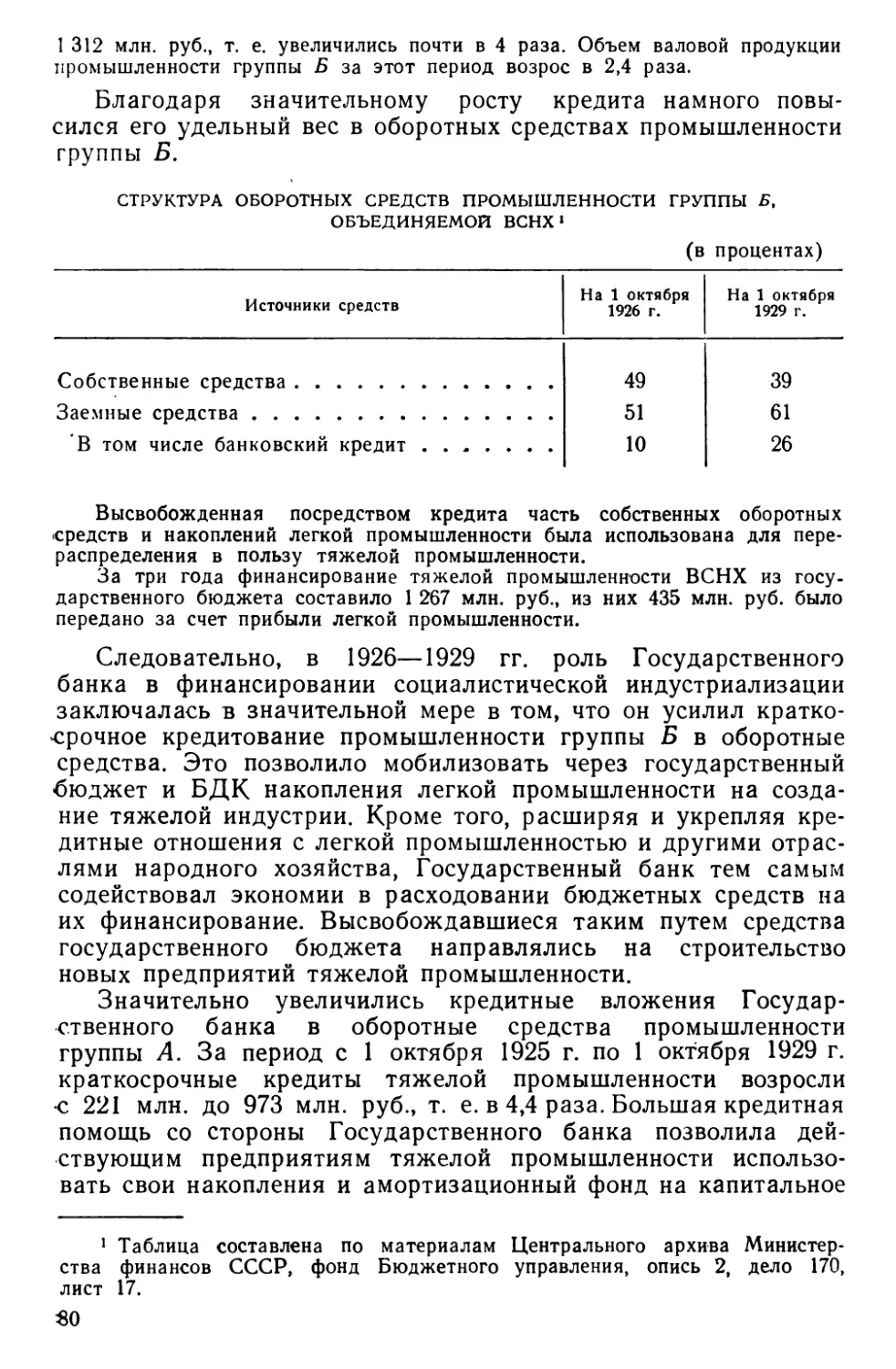

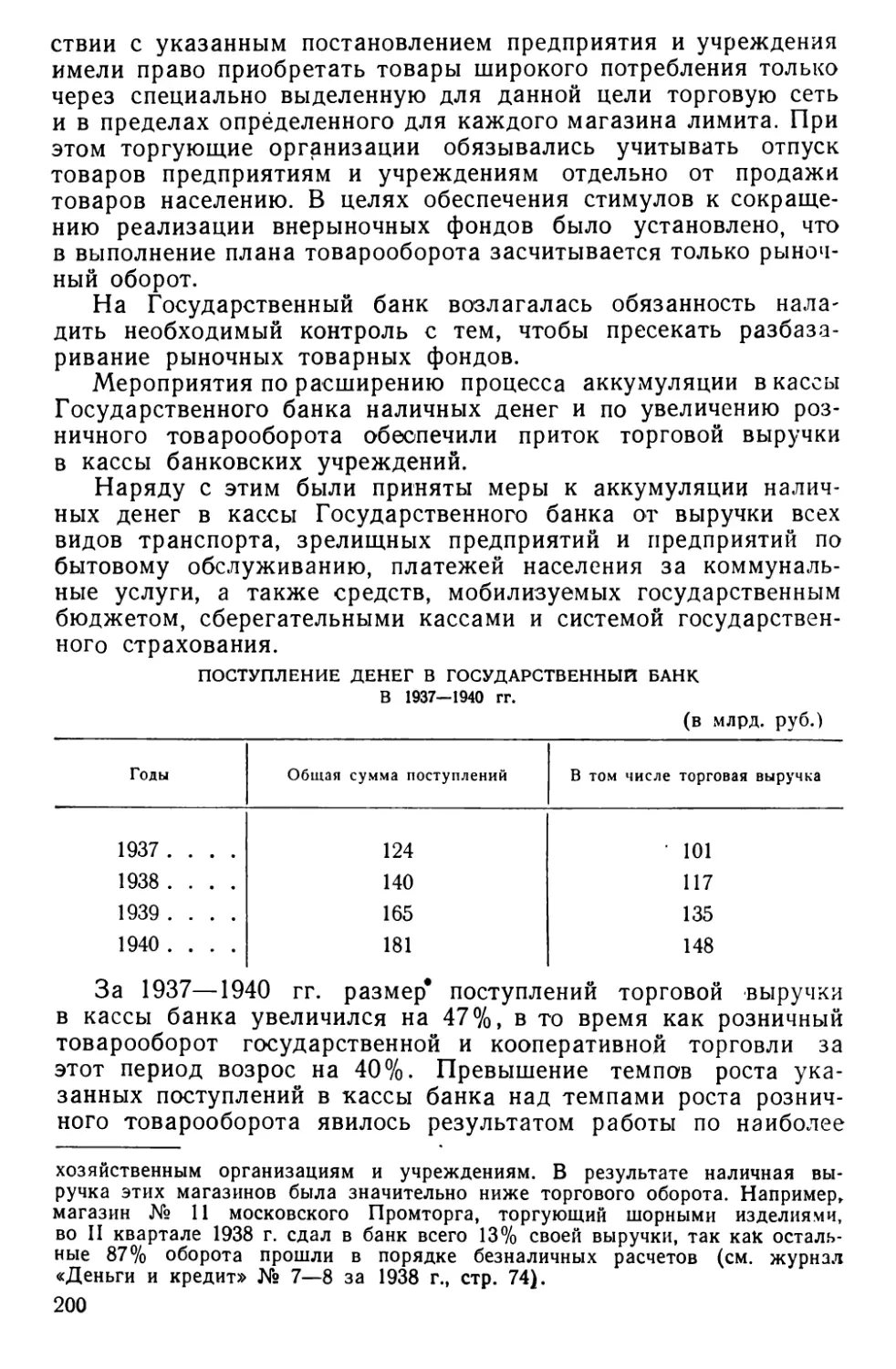

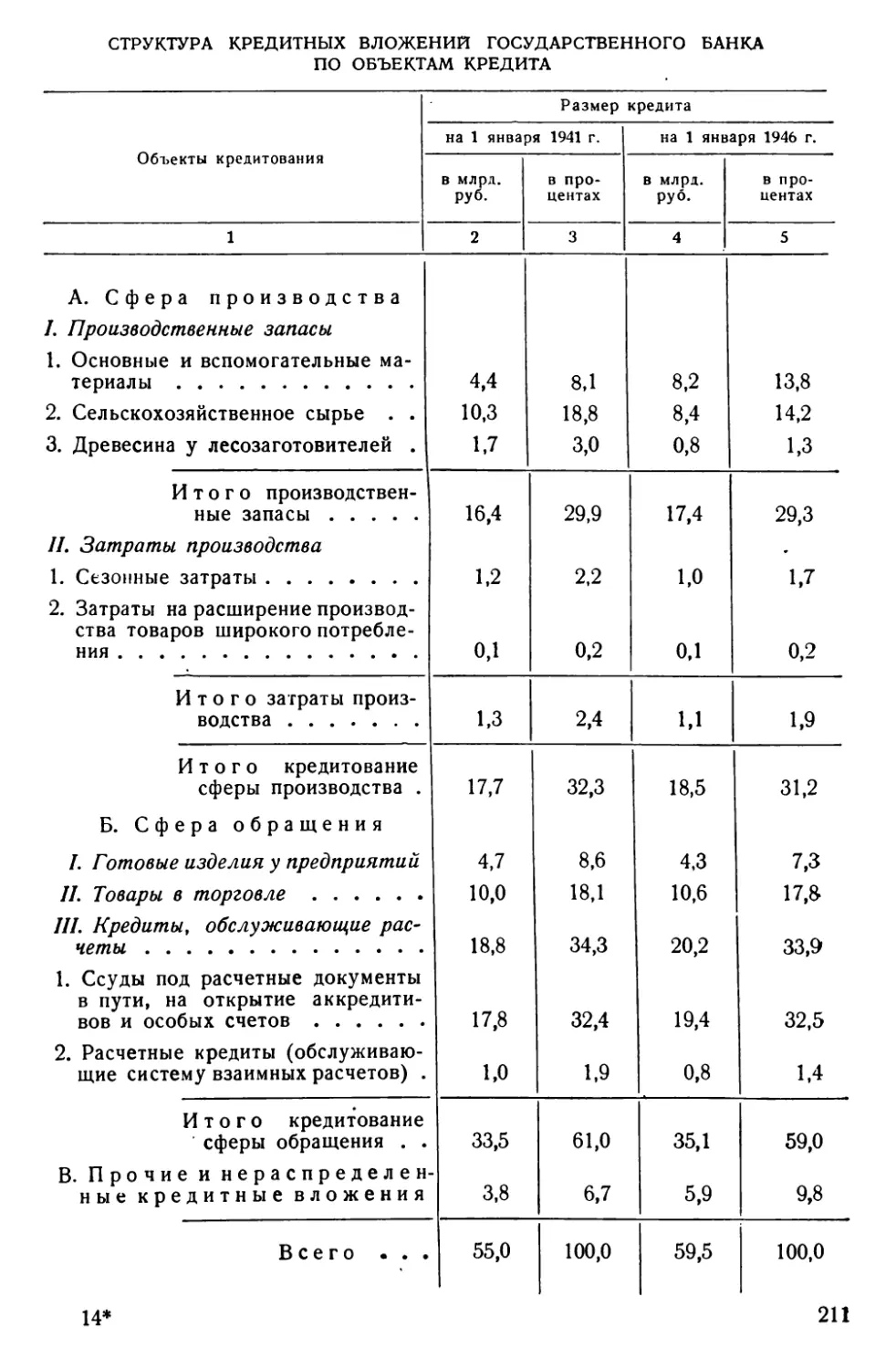

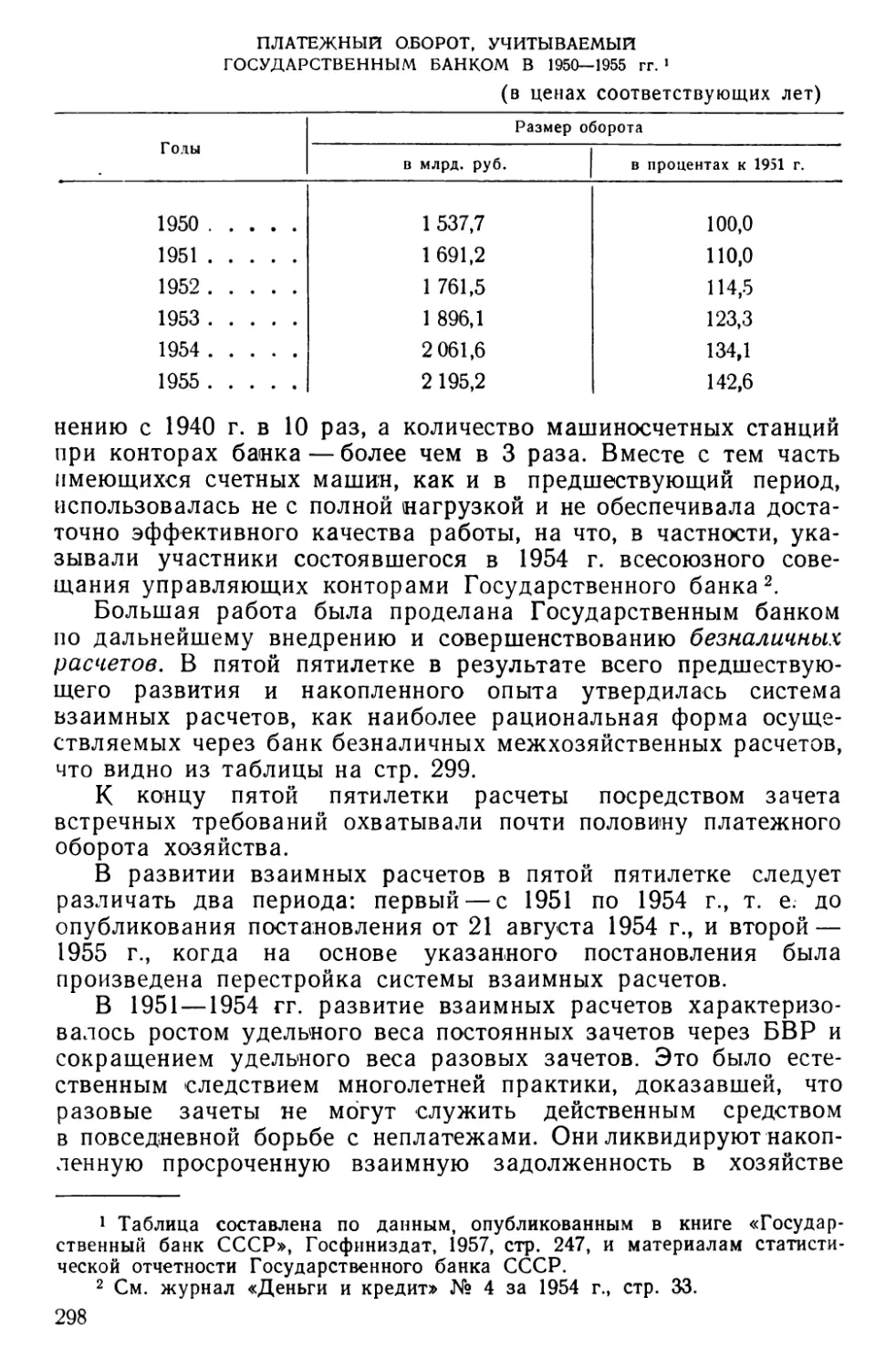

СТРУКТУРА КРЕДИТОВ, ТЕКУЩИХ СЧЕТОВ И ВКЛАДОВ

НА 1 ОКТЯБРЯ 1922 г.1 2

(в процентах)

Задолженность по ссудам Государственного банка

Остаток текущих счетов и вкладов в Государственном банке

Государственные предприятия ....

95,4

94,8

Кооперативные организации

3,0

0,9

Профсоюзные организации

1,3

Частные фирмы

1,6

3,0

Итого

100,0

I 100,0

Государственные и кооперативные организации получали кредиты на значительно более льготных условиях, чем частники. Последним ссуды выдавались в ограниченных суммах и на срок не более 3 месяцев. Дифференцировался и ссудный процент: до июля 1922 г. с государственных предприятий банк взимал 8% в месяц, (У кооперативных — 10 и с частных— 12%, а с июля

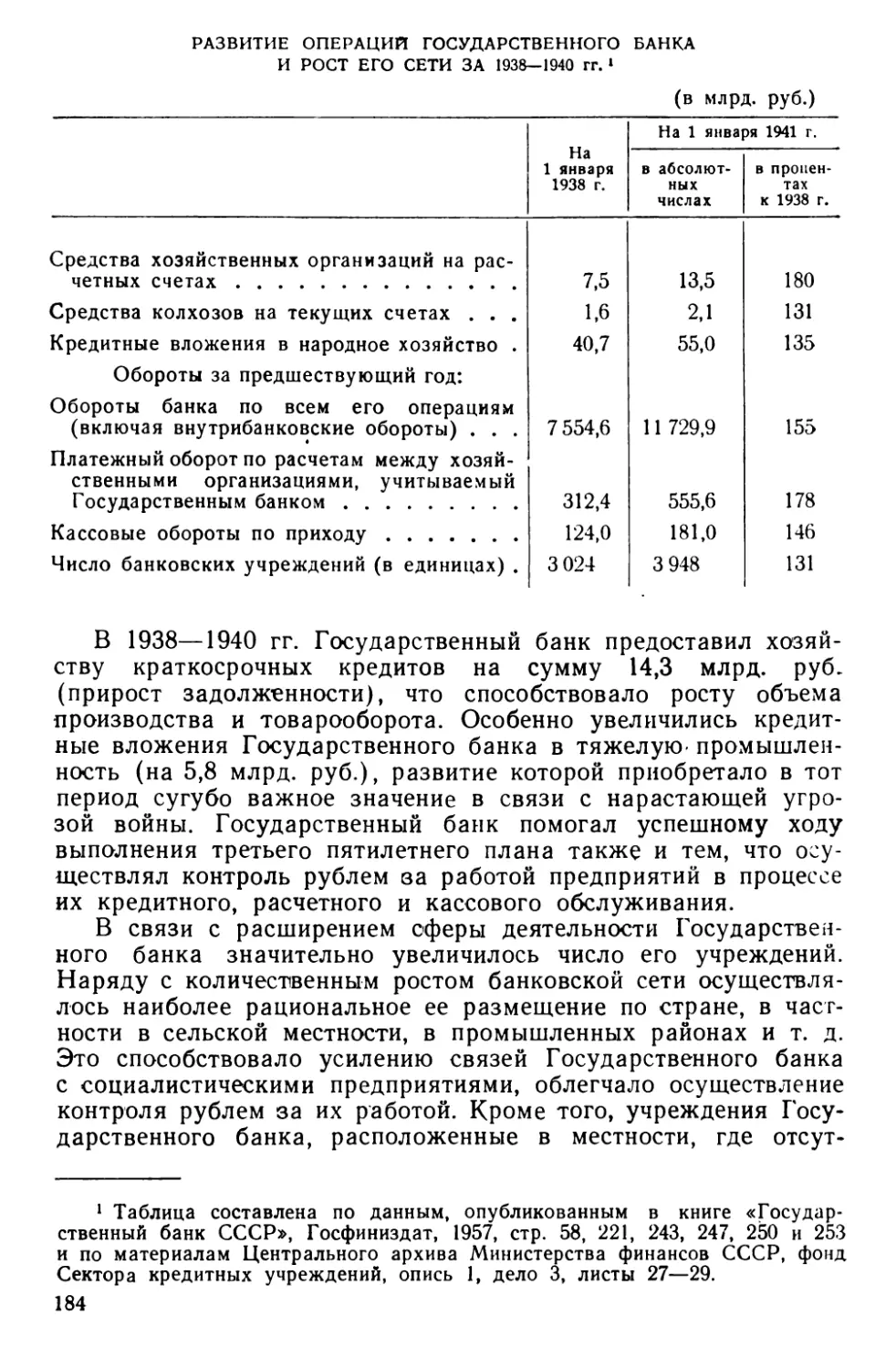

1 Инструкцией Правления Государственного банка от 11 августа 1922 г. выдача кредитов единоличным хозяйствам была запрещена.

2 См. «Государственный банк РСФСР, Первый год деятельности», М., 1922, стр. 37.

21

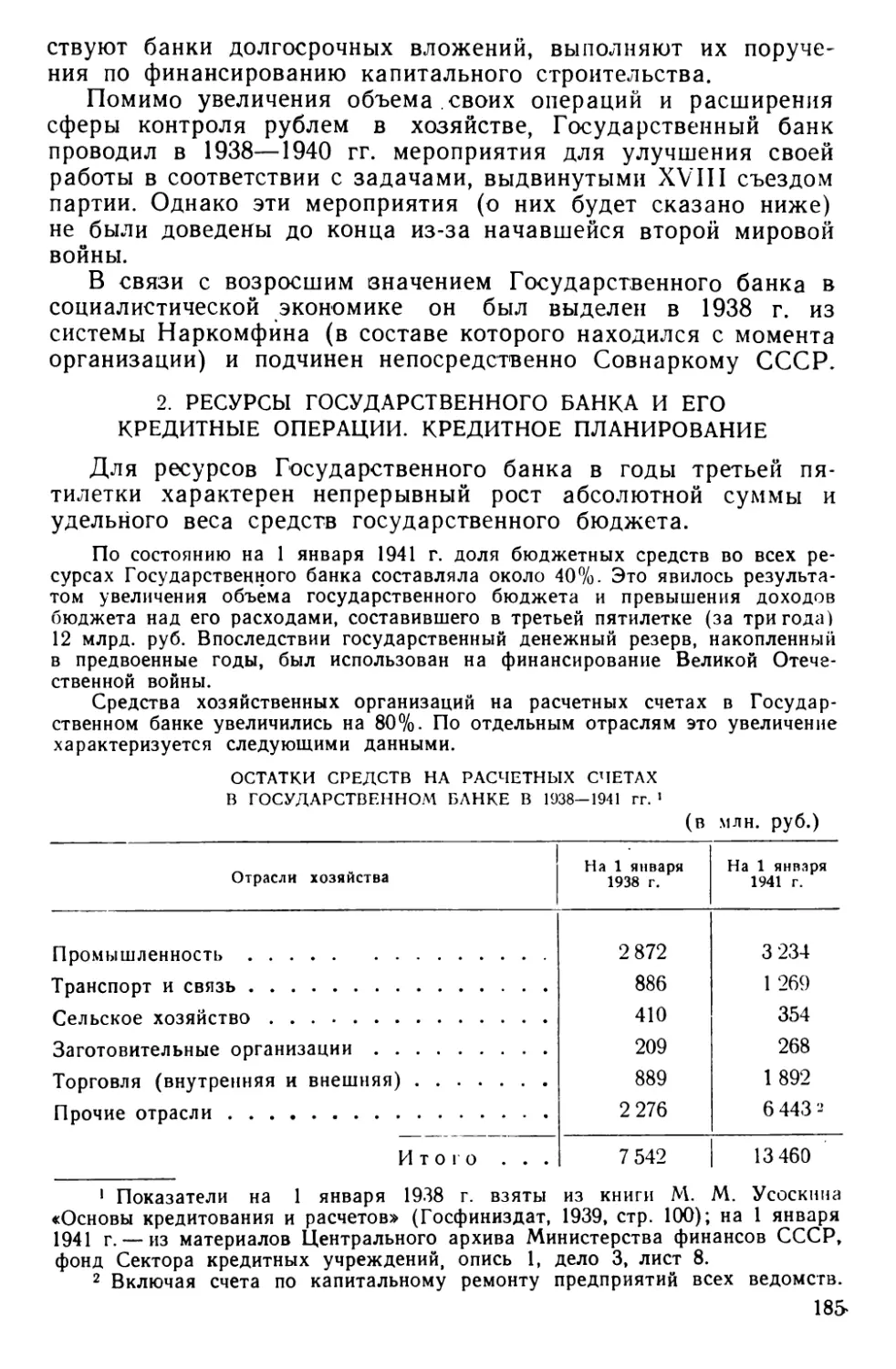

1922 г. (когда в связи с временной стабилизацией курса сов- знака ссудный процент был значительно снижен)—соответственно 2, 3 и 4% в месяц. Кредит постепенно становился орудием воздействия на частный капитал. Например, при выдаче ссуд банк требовал от капиталистов снижения цен на реализуемые товары.

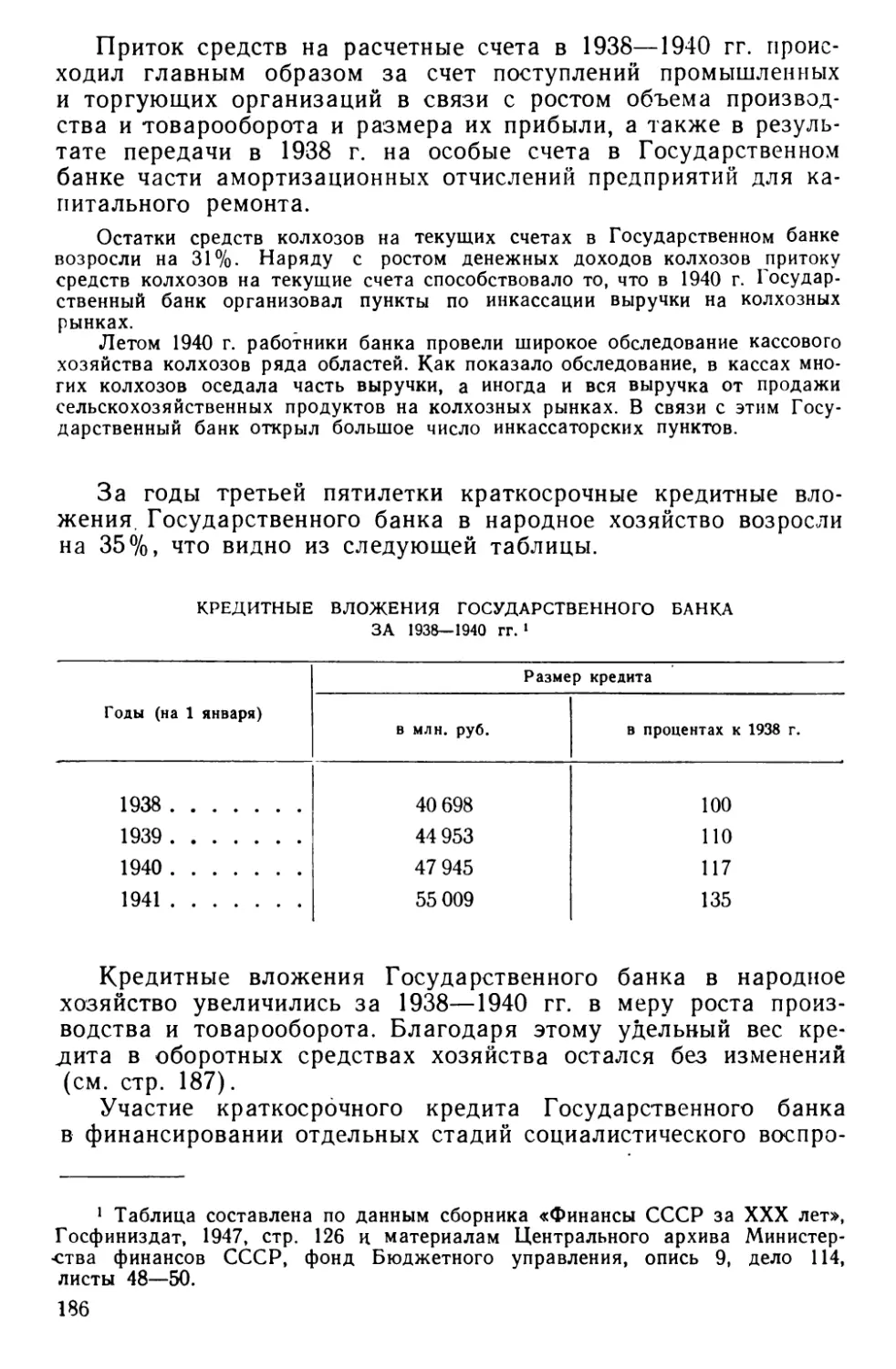

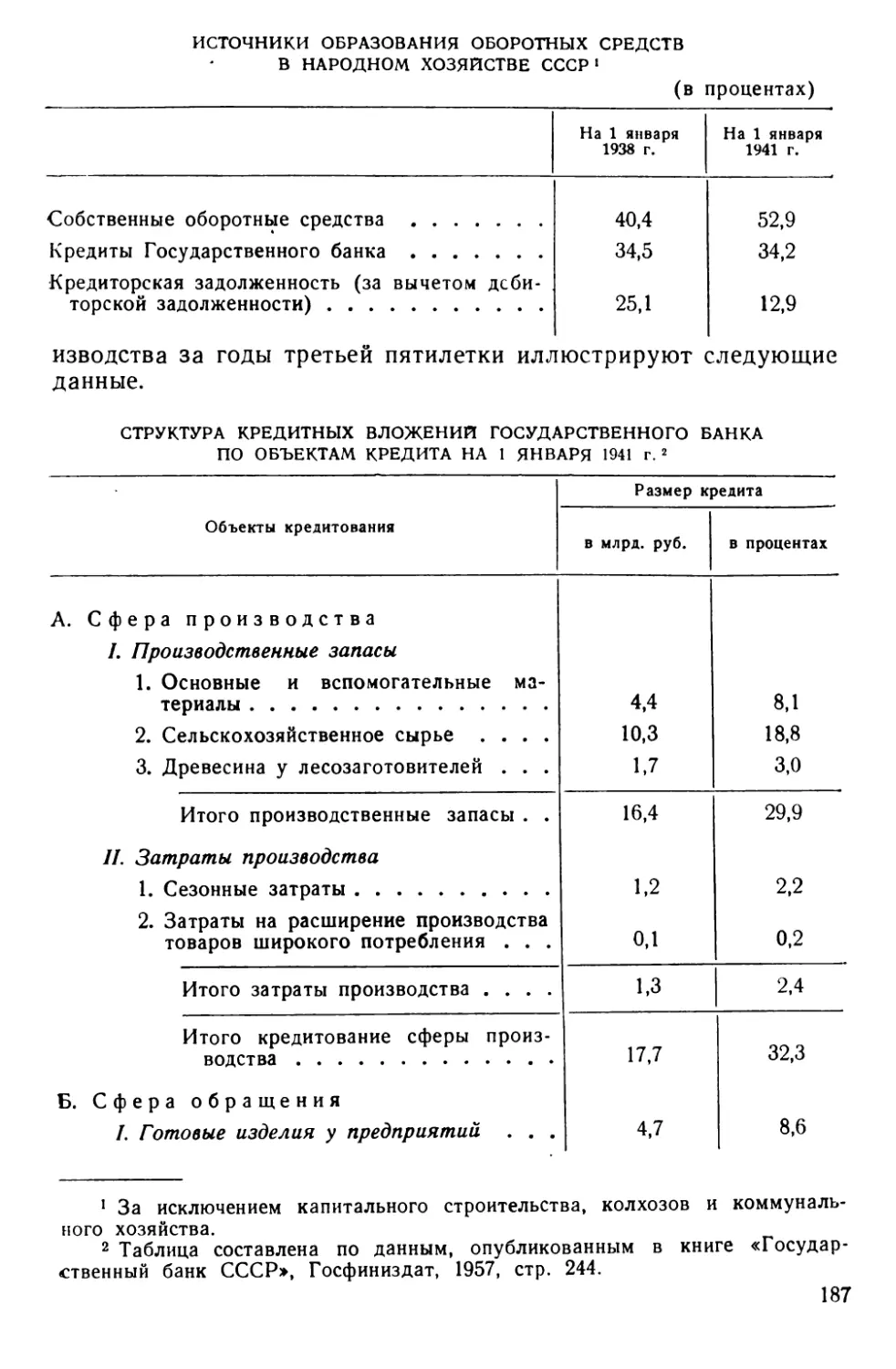

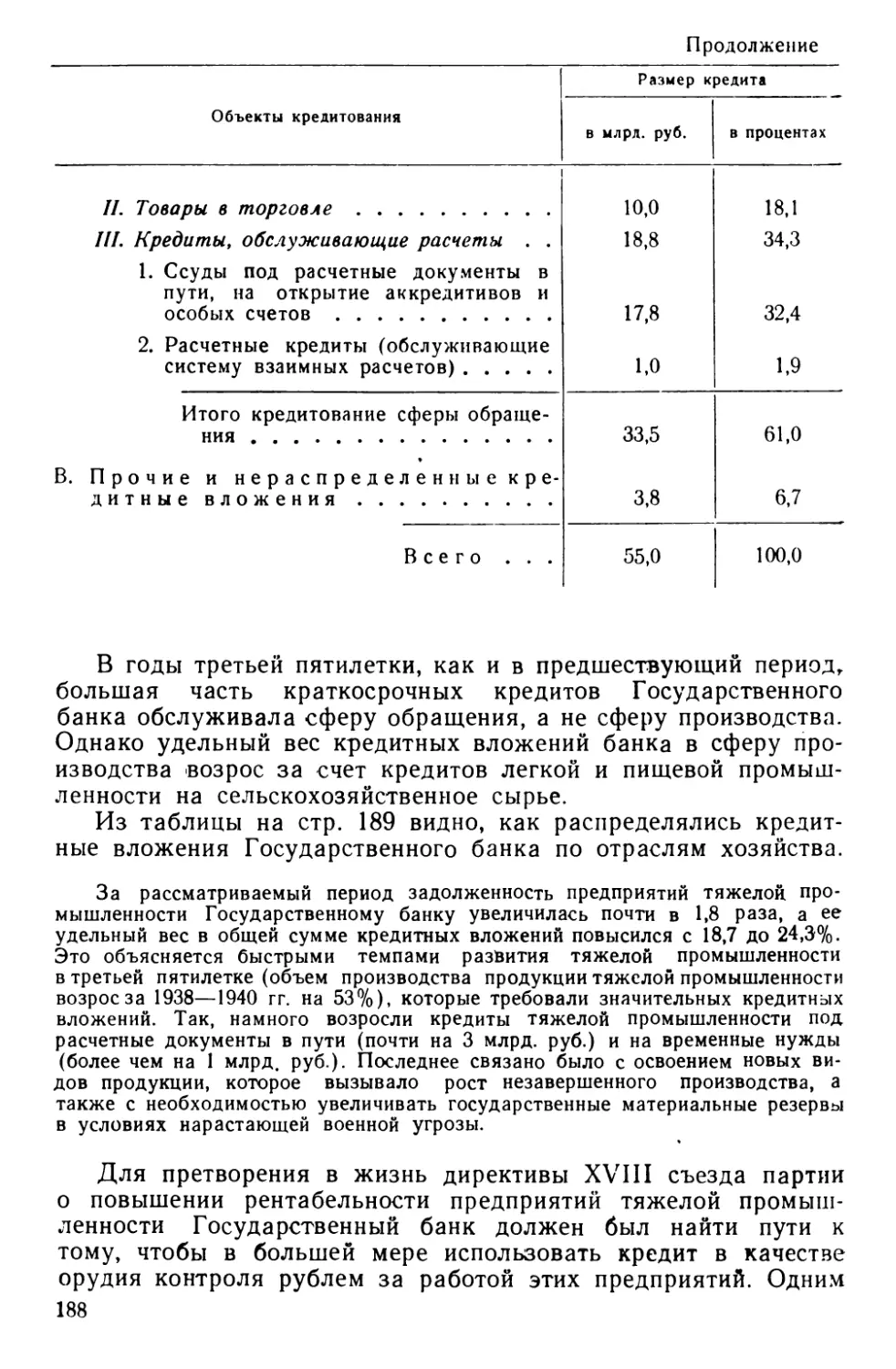

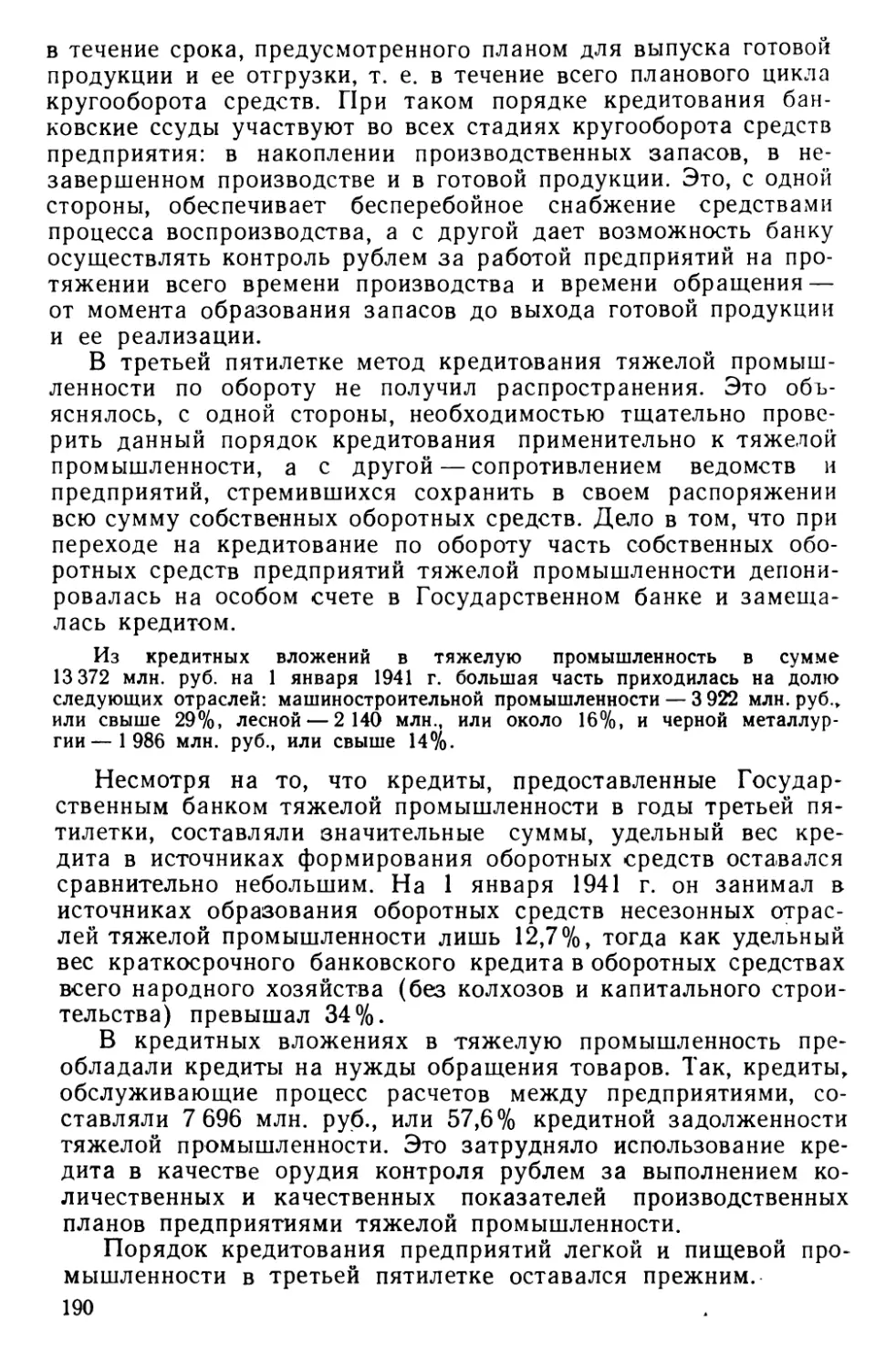

Как отмечалось выше, наряду с предоставлением кредитов на восстановление народного хозяйства Государственный банк осуществлял несвойственные банковской системе, но необходимые в тот период торговые операции. Через свой торгово-комиссионный отдел и филиалы Государственный банк, продавал принятые на комиссию товары государственных и кооперативных организаций, приобретал товары за свой счет для реализации их в районах, а также реализовал товары, полученные в погашение ссуд. Тем самым Государственный банк как звено государственного аппарата противостоял частному капиталу, который пытался захватить торговлю, особенно на периферии.

По решению правительства с июля 1922 г. Государственный банк стал принимать участие в заготовках и реализации хлеба. В составе Правления Государственного банка был создан специальный хлебный отдел. Хлебные операции Государственного банка имели существенное значение для борьбы со скупкой хлеба частными торговцами в районах.

Активное участие Государственного банка в хлебных операциях объяснялось рядом причин. Во-первых, эта важнейшая работа не могла быть проведена только государственными и кооперативными заготовительными и торговыми организациями, так как они не располагали в тот период достаточно сильным аппаратом. Во-вторых, Государственный банк как эмиссионный институт был максимально заинтересован в росте экспорта, ибо это являлось важнейшим условием накопления резерва золота и иностранной валюты, необходимого для предстоящего проведения денежной реформы. В-третьих, известную роль сыграло то обстоятельство, что до революции Государственный банк России, являвшийся экспортером хлеба, имел свои склады, элеваторы, а также обладал опытом ведения хлебных операций.

Наркомфин ассигновал Государственному банку для хлебных операций значительный денежный фонд. По состоянию на 1 октября 1922 г. он достигал 6 300 млн. руб. в совзнаках, или около 17 млн. руб. в золотом исчислении. За период июль—сентябрь 1922 г. Государственный банк заготовил за свой счет 3 510 тыс. пудов зерна и, кроме того, получил зерно в возврат выданных сельскохозяйственных ссуд. К концу 1922 г. в товарные операции Государственного банка (включая хлебные) было вложено 40% всех его средств. Фактически в этот период Государственный банк был одним из важных оптовых звеньев товаропроводящей системы.

Таким образом, за первый год работы Государственный банк добился известного развития всех своих основных операций, 22

т. е. привлечения временно свободных средств, кредитования хозяйства и непосредственно торговой деятельности.

Однако продолжавшееся резкое обесценение совзнака в значительной мере тормозило деятельность Государственного банка. Реальная ценность основного капитала Государственного банка и дополнительно выделенных ему правительством средств упала к октябрю 1922 г. в 12—15 раз. Поэтому банк мог в то время восполнить потребность хозяйства в средствах только в небольшой мере. По подсчетам учетно-ссудного комитета Правления Государственного банка, в 1922 г. лишь 714 потребности народного хозяйства в кредите была удовлетворена банком.

Обесценение рубля препятствовало развитию кредитных отношений и в самом хозяйственном обороте. Промышленные предприятия из боязни потерять на разнице в курсе рубля предпочитали продавать продукцию торговым организациям за наличный расчет. Расстроенное денежное обращение являлось серьезным тормозом на пути дальнейшего развития кредита, так же как и дальнейшего восстановления всего народного хозяйства.

4. РОЛЬ ГОСУДАРСТВЕННОГО БАНКА В ПРОВЕДЕНИИ ДЕНЕЖНОЙ РЕФОРМЫ 1922—1924 гг.

Денежная реформа 1922—1924 гг. подробно освещена в ряде монографий советских экономистов1. В плане данной работы необходимо рассмотреть лишь вопрос о роли Государственного банка в подготовке и проведении этой реформы, а также проанализировать ее влияние на развитие банковских операций.

Одиннадцатый съезд партии определил мероприятия по оздоровлению денежного обращения. Одновременно съезд вскрыл причины, препятствовавшие немедленному проведению денежной реформы в стране. Для полной замены совзнаков новой, устойчивой советской валютой в тот период еще не созрели все необходимые условия: государственная промышленность и сельское хозяйство не давали такого количества товаров, которое могло в достаточной степени обеспечить развитие внутренней и внешней торговли, а государственный бюджет продолжал оставаться дефицитным.

Денежную реформу надо было осуществлять постепенно, не отказываясь вначале от эмиссии совзнаков как источника покрытия бюджетного дефицита.

Первым и необходимым этапом реформы явился выпуск в ограниченном количестве кредитных денег. Это осуществля-

1 См., например, В. П. Дьяченко, «Советские финансы в первой фазе развития социалистического государства», Госфиниздат, 1947; 3. В. Атлас, «Очерки по истории денежного обращения в СССР», Госфиниздат, 1940; Г. А. Козлов, «Советские деньги», Госфиниздат, 1939.

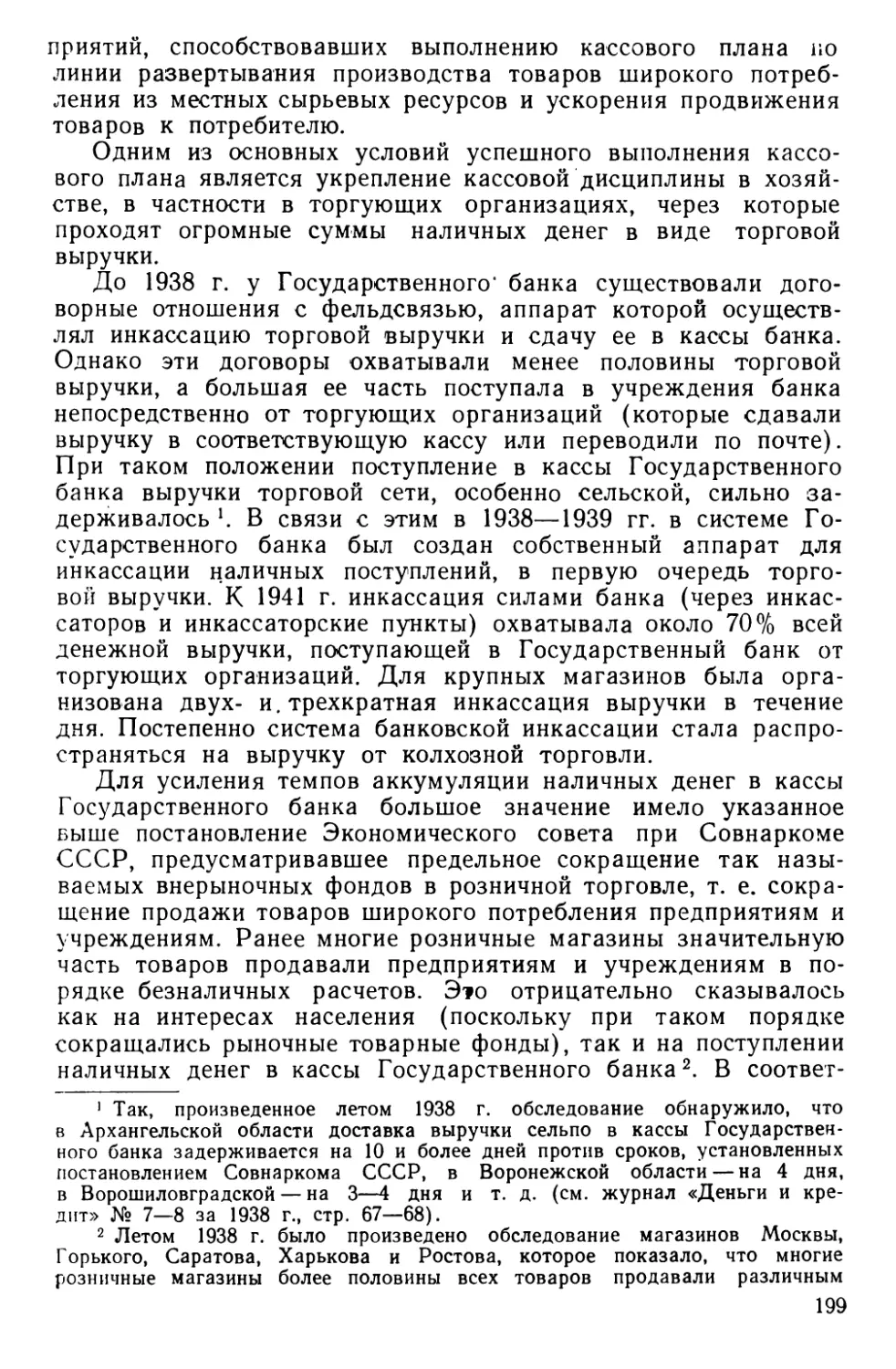

23

лось через краткосрочные кредитные операции Государственного банка, что позволяло ограничить сумму эмиссии нормальной потребностью товарооборота в деньгах и тем самым сохранить устойчивость банкнот. Важное значение имело также определенное золотое обеспечение банковых билетов.

Таким образом, задача первого этапа денежной реформы состояла в том, чтобы выпустить кредитные деньги и добиться их устойчивости.

Ответственная роль в проведении первого этапа реформы принадлежала Государственному банку, которому правительство поручило (летом 1922 г.) готовиться к выпуску в обращение кредитных билетов.

Решающим условием обеспечения устойчивости банкнот должно было явиться увеличение товарной массы в обороте и продажа возможно большей части товаров по регулируемым государством ценам. В связи с этим Государственный банк призван был уже в момент подготовки к проведению денежной реформы содействовать развитию товарооборота как через кредит, так и непосредственным участием в торговле — путем реализации хлеба, заготовленного учреждениями банка, и выполнения товарно-комиссионных операций.

Кредитные деньги должны быть обеспечены золотом в определенном проценте к их эмиссии. Поэтому надо было создать государственный запас золота и сконцентрировать его в банке. Роль золотого покрытия банкнот заключалась также и в том, чтобы повысить доверие к ним со стороны населения.

В ноябре 1921 г. В. И. Ленин выступил в «Правде» со статьей «О значении золота теперь и после полной победы социализма», в которой осветил роль золота в Советской республике для развития регулируемой государством торговли, для восстановления и развития крупной промышленности. Ленин призывал беречь золото, продавать его подороже и покупать на него товары подешевле.

Довольно большой золотой запас, принадлежавший ранее Государственному банку России, был частично вывезен за границу уже во время первой мировой войны и Февральской революции, а впоследствии в значительной мере расхищен белогвардейцами и интервентами. Следовательно, Советская власть должна была почти заново создавать золотой запас страны.

Поскольку золотодобывающая промышленность еще только начинала восстанавливаться, накоплять запас золота надо было главным образом через внешнюю торговлю, через валютные, кредитные и расчетные операции Государственного банка. Эта исключительно ответственная и трудная задача решалась на основе государственной монополии внешней торговли и предоставленного Государственному банку (декретом Совнаркома от 4 апреля 1922 г.) монопольного права покупки золотой и серебряной монеты и иностранной валюты. Государственному 24

банку разрешалось также принимать на текущие счета и во вклады золото, серебро (в слитках и монетах) и иностранную валюту с возвратом в том же металле или в иностранной валюте, но с выплатой процентов в советской валюте.

В 1922 г. Государственный банк начал усиленно создавать резервы золота и устойчивой иностранной валюты путем приема денег на текущие счета и во вклады в золоте, серебре и иностранной валюте, а также путем развития переводных, вкладных, инкассовых и других операций с иностранными банками, с которыми были установлены корреспондентские отношения. В результате всех этих операций Государственный банк за 9 месяцев (с 1 января по 1 октября 1922 г.) увеличил свой запас золота и иностранной валюты со 145 тыс. до 13 276 тыс. руб. ’.

Чтобы сократить потребность оборота в наличных деньгах, Государственный банк принимал меры к развитию безналичных расчетов посредством чеков, путем перечислений с текущих счетов и т. п. Для той же цели в июле 1922 г. при Правлении Государственного банка был организован отдел взаимных расчетов. Правительство обязало все государственные предприятия и учреждения осуществлять свои расчеты через этот отдел. В течение нескольких месяцев операции отдела взаимных расчетов заметно развились; к 1 ноября 1922 г. его участниками состояли уже 775 предприятий и организаций.

Декретом от 11 октября 1922 г. Совнарком предоставил Государственному банку право выпуска банковых билетов (червонцев). Не менее 25% всей суммы выпускаемых в обращение билетов должно было обеспечиваться золотом и иностранной валютой, а остальная часть — легко реализуемыми товарами, краткосрочными векселями и иными краткосрочными обязательствами, находящимися в распоряжении банка1 2.

Выпуск банковых билетов имел огромное хозяйственно-политическое значение для восстановления экономики и прежде всего для укрепления денежного обращения. Учитывая, с одной стороны, важность, а с другой — трудность внедрения банковых билетов в оборот, партия и правительство потребовали от партийных и хозяйственных организаций всемерной поддержки нового мероприятия. Особенно ответственные задачи стояли перед Государственным банком, на который возлагался выпуск

1 См. «Государственный банк РСФСР, Первый год деятельности^ М., 1922, стр. 34.

2 Банковые билеты выпускались в различных купюрах, достоинство которых исчислялось в червонцах. Червонец являлся новой золотой монетой, преемственно связанной с прежним российским золотым рублем. Золотое содержание этой новой монеты равнялось прежним 10 руб., т. е. 1 золотнику 78,24 доли чистого золота (7,74234 г). Но поскольку достоинство билетов Государственного банка выражалось в червонцах, постольку червонец становился как бы новой, укрупненной денежной единицей, параллельной прежней — неотмененному золотому рублю — и связанной с нею точным соотношением 10 : 1.

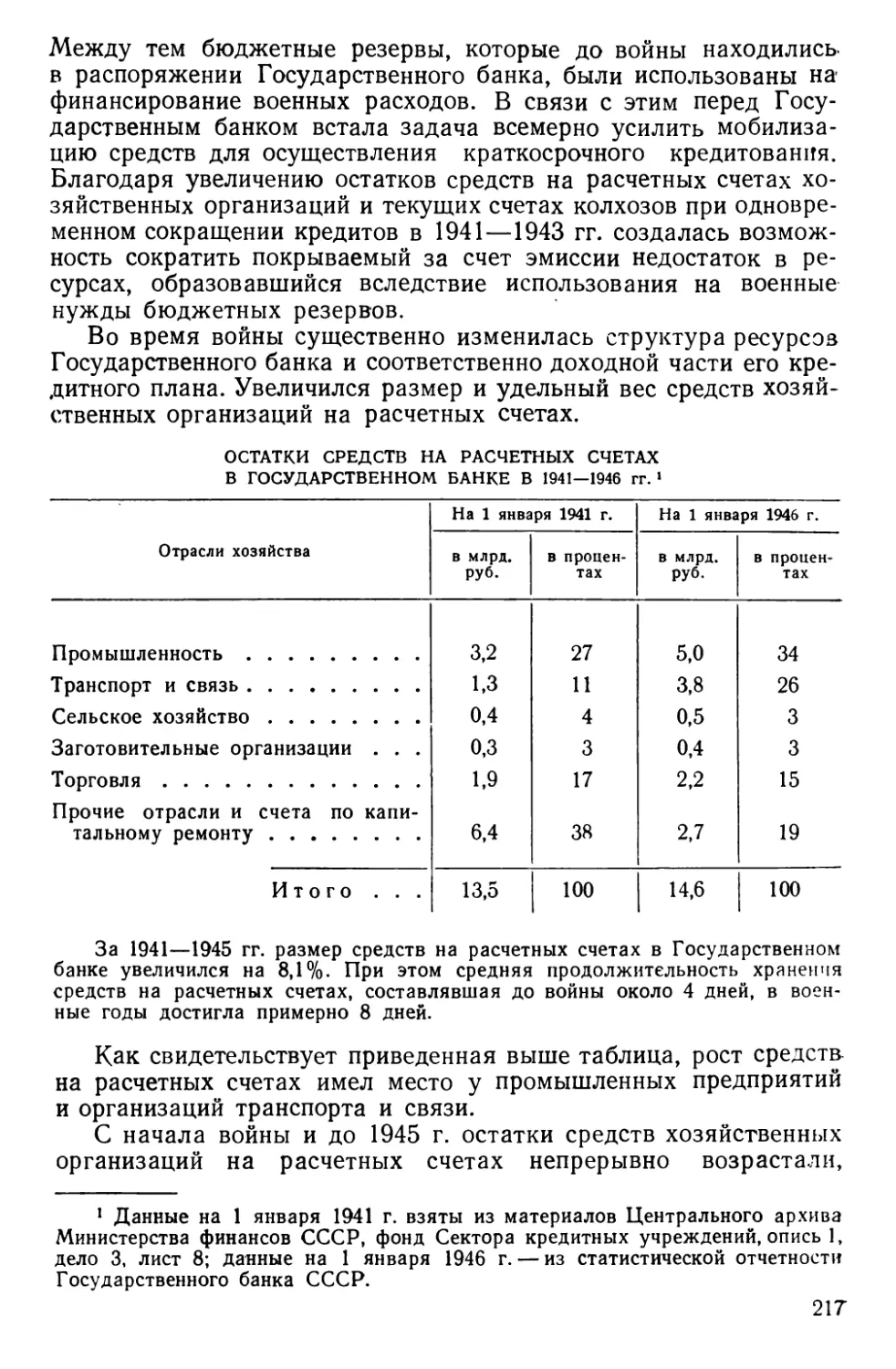

25

кредитных денег, внедрение их в оборот и регулирование их обращения.

Вначале червонец функционировал только в хозяйственных сделках между промышленными и торговыми предприятиями (государственными и кооперативными), т. е. в организованном хозяйственном обороте; это помогло оградить червонец от попыток частного капитала сорвать его курс. Правительство обязало хозяйственные организации погашать червонцами ссуды, . полученные в Государственном банке в банкнотах. Благодаря этому Государственный банк имел возможность ограничить выпуск банкнот потребностями в деньгах товарооборота — выпускать червонцы в оборот при выдаче ссуд и изымать их из оборота при погашении ссуд. Устойчивость новой советской валюты с первых же шагов ее появления в обороте обеспечивалась непрерывным ростом товарных масс в руках государственных и кооперативных организаций, которые реализовали их по ценам, регулируемым государством.

В первые месяцы выпущенные червонцы обращались только в крупных городах и массами предъявлялись в кассы Государственного банка для обмена на совзнаки. Это мотивировалось тем, что червонцы не привычны для рабочих и служащих (которые предпочитают получать заработную плату в совзнаках) и выпущены слишком большими купюрами. В связи с этим Государственный банк приступил к заключению особых соглашений с клиентами о том, что они обязуются выплачивать заработную плату в червонцах, а с Народным комиссариатом путей сообщения подписал соглашение о приеме червонцев в платежи па железных дорогах.

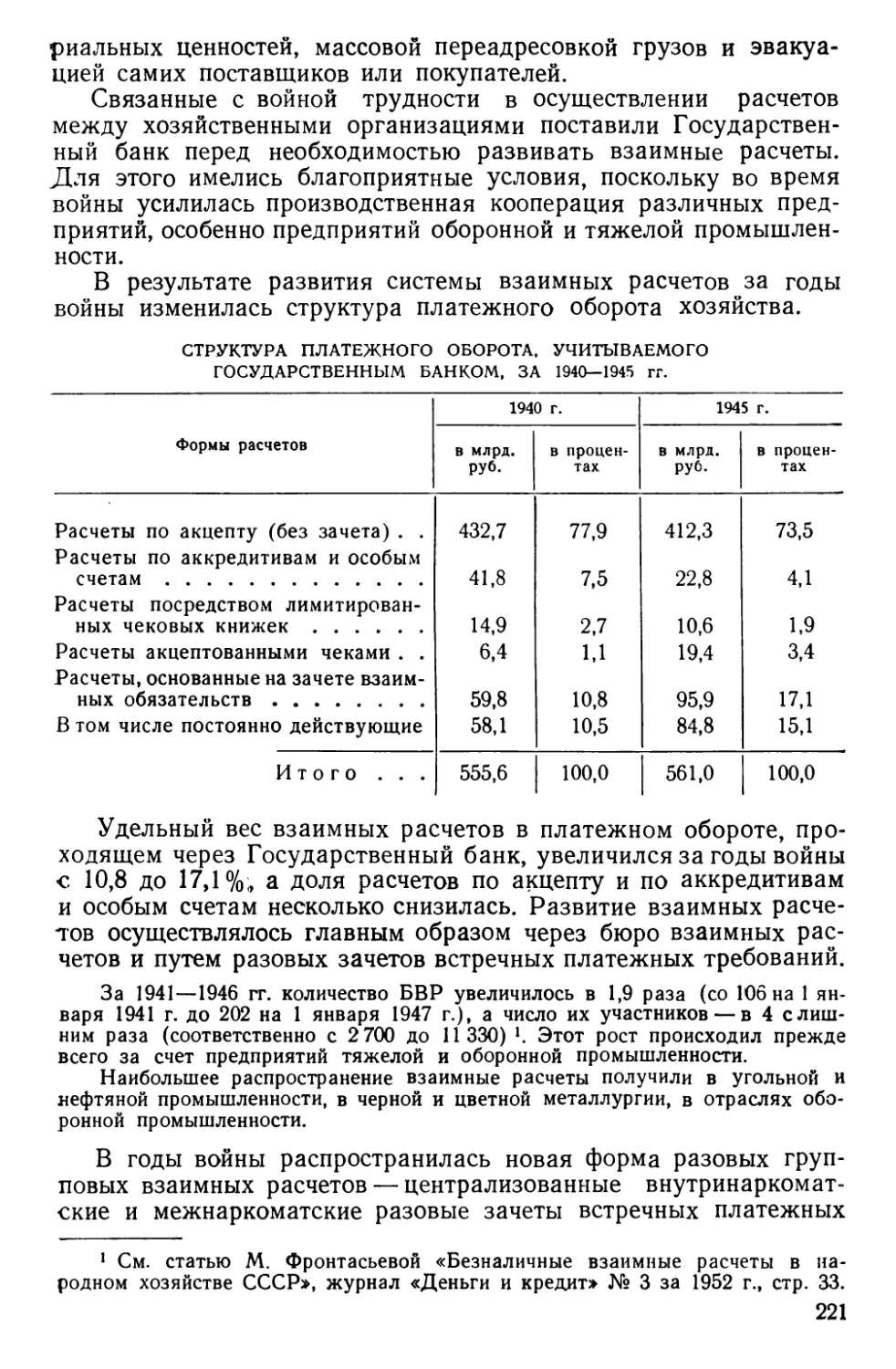

Кооперации Государственный банк предоставлял льготы при кредитовании с условием, что она будет применять червонцы при расчетах с крестьянами.

Большую роль в успешном внедрении червонца сыграла государственная монополия внешней торговли и осуществляемая на ее основе валютная монополия Государственного банка. Правда, постановлением. ВЦИК и СНК от 15 февраля 1923 г. правительство разрешило государственным и кооперативным предприятиям покупать и продавать иностранную валюту, а за Государственным банком сохранялась только монополия на покупку золотой и серебряной монеты. Однако это же постановление обязывало государственные и кооперативные организации держать всю находившуюся у них иностранную валюту на своих счетах в Государственном банке, а частные предприятия — держать на текущем счете в банке иностранную валюту, полученную ими от экспорта товаров. Всем государственным и кооперативным организациям, а также частным лицам был запрещен прием платежей иностранной валютой на территории СССР.

Таким образом, уже в начале нэпа валютная монополия находилась в руках Советского государства в лице Государственного банка. Это, с одной стороны, ограждало червонец от попыток иностранного капитала подорвать его устойчивость, а с другой — давало возможность Государственному 26

банку непрерывно увеличивать свой золотой запас, являвшийся наряду с товарами государственного рынка обеспечением червонца.

В целях увеличения золотого запаса Государственный банк производил покупку на червонцы золотых монет, еще сохранившихся у населения с довоенного времени; одновременно он осуществлял продажу золота и иностранной валюты на червонцы. Выступая на денежном рынке в качестве покупателя и продавца золота и иностранной валюты, Государственный банк регулировал курс червонца и противодействовал попыткам частного капитала подорвать его высокий валютный курс. Для проведения этих операций Государственный банк использовал созданные в конце. 1922 г. фондовые биржи.

Тринадцатая партийная конференция (январь 1924 г.) подвела итоги осуществления первого этапа денежной реформы. Из общей массы денежного обращения в 350 млн. руб. банковые билеты составляли 270 млн., или около 4/5. Это показывало, что червонец стал основной валютой страны. В своих решениях конференция подчеркнула, что успешное внедрение червонца является очень важным достижением экономической политики Советского государства и имеет огромное значение для народного хозяйства.

Выпуск червонца открыл новый этап и в развитии Государственного банка — он стал эмиссионным банком страны и органом государственного регулирования денежного обращения. Важной предпосылкой для планового регулирования денежного обращения являлось то, что социалистический сектор в народном хозяйстве занимал уже значительный удельный вес.

После опубликования декрета о выпуске червонцев Государственный банк приступил к составлению месячных эмиссионных планов. В Правлении Государственного банка был организован эмиссионный отдел. На него возлагалась эмиссия банковых билетов в соответствии с установленным обеспечением (но в размерах эмиссионного плана) и передача их Правлению Государственного банка для выпуска в обращение.

Твердая валюта создавала благоприятные условия для привлечения временно свободных средств хозяйства и населения в виде вкладов. Это освобождало Государственный банк от необходимости прибегать к постоянной помощи Наркомфина и давало возможность увеличивать кредитные вложения в народное хозяйство. Внедрение червонца способствовало также развитию кредитных отношений между предприятиями и хозяйственными организациями в форме товарного коммерческого кредитования. Наконец, в условиях твердой валюты Государственный банк мог усилить контроль за производственно-финансовой деятельностью социалистических предприятий и за частным капиталом. Все это повышало роль Государственного 27

банка по мобилизации и перераспределению средств, по обеспечению контроля в хозяйстве.

С выпуском в обращение банкнот исчезла угроза непрерывного обесценения банковских средств и миновала надобность взимать с клиентуры высокие проценты за кредит, сильно удорожавшие себестоимость продукции. В связи с этим Государственный банк снизил проценты за кредит: по ссудам, предоставляемым государственным и кооперативным организациям, в 1923 г. были введены процентные ставки от 8 до 12% годовых (в зависимости от сроков и видов ссуд) и для частных предприятий— от 10 до 15%.

Базируясь на твердом червонном исчислении, Государственный банк с конца 1922 г. приступил к составлению -кредитных планов. На первых порах эти планы разрабатывались на 3—4 месяца с учетом особенностей кредитования в данный период, а также на месяц. В 1922 и 1923 гг. в плане предусматривались только общие суммы кредитных вложений'Государственного банка и эмиссия банкнот, а остальные статьи его ресурсов не планировались. При разработке кредитного плана распределение средств между учреждениями Государственного банка осуществлялось в соответствии с экономическими особенностями районов.

Несмотря на ориентировочный характер первых кредитных планов Государственного банка, они имели реальное значение для кредитования народного хозяйства. Во-первых, благодаря тому, что в кредитном плане определялся размер эмиссии банкнот, это ограничивало сумму кредитных вложений в народное хозяйство. Во-вторых, указанные планы являлись проводниками кредитной политики Советского государства — они обеспечивали преимущественное кредитование социалистических предприятий. В кредитном плане конкретизировалось, в какие отрасли и в каких примерно размерах должен быть направлен кредит для того, чтобы обеспечить быстрое восстановление хозяйства.

После внедрения червонца операции Государственного банка стали развиваться быстрыми темпами.

За период с 1 октября 1922 г. по 1 октября 1923 г. баланс Государственного банка возрос в 4,2 раза; кредитные вложения увеличились почти в 6 раз, а текущие , счета и вклады — в 3,7 раза. Следовательно, усиленный рост кредитных вложений осуществлялся в значительной мере за счет эмиссии банкнот. Однако это не представляло угрозы для устойчивости червонца, поскольку происходило развитие товарно-денежных отношений в народном хозяйстве, период натурализации хозяйства сменился процессом внедрения денег в экономические связи, сов- знаки замещались червонцами, т. е. шел процесс насыщения товарооборота устойчивой валютой в меру его нормальных потребностей.

28

Что касается временно свободных средств хозяйства, то они еще не были значительными, так как предприятия только начинали нормально работать и не имели больших денежных резервов. Вместе с тем после внедрения червонца работа многих предприятий стала рентабельной и их временно свободные средства на счетах в Государственном банке быстро возрастали.

Одновременно резко снижался удельный вес средств Наркомфина, ассигнованных для выдачи особых ссуд промышленности, совхозам и торговле. В 1923 г. они составляли уже только !/б часть ресурсов Государственного банка и покрывали менее 25% его кредитных вложений в хозяйство, тогда как в первые месяцы работы банка эти средства занимали в кредитных вложениях 90% и выше.

Рост кредитных вложений Государственного банка происходил преимущественно за счет краткосрочных ссуд. В общей сумме кредитных вложений Государственного банка удельный вес долгосрочных ссуд снизился с 45% на 1 октября 1922 г. до 23% на 1 октября 1923 г. Долгосрочные ссуды Государственный банк выдавал целиком за счет средств Наркомфина.

Особые долгосрочные ссуды за счет Наркомфина получала в основном тяжелая промышленность, которая нуждалась в этих ссудах в связи с более медленным кругооборотом средств и повышенными (против легкой промышленности) расходами на капитальный ремонт основных фондов.

Значительное развитие получили в 1923 г. операции Государственного банка по непосредственной заготовке и реализации хлеба.

Во втором полугодии 1923 г. Государственный банк самостоятельно заготовил 33,1 млн. пудов хлеба, из которых около 20 млн. отгрузил за границу L

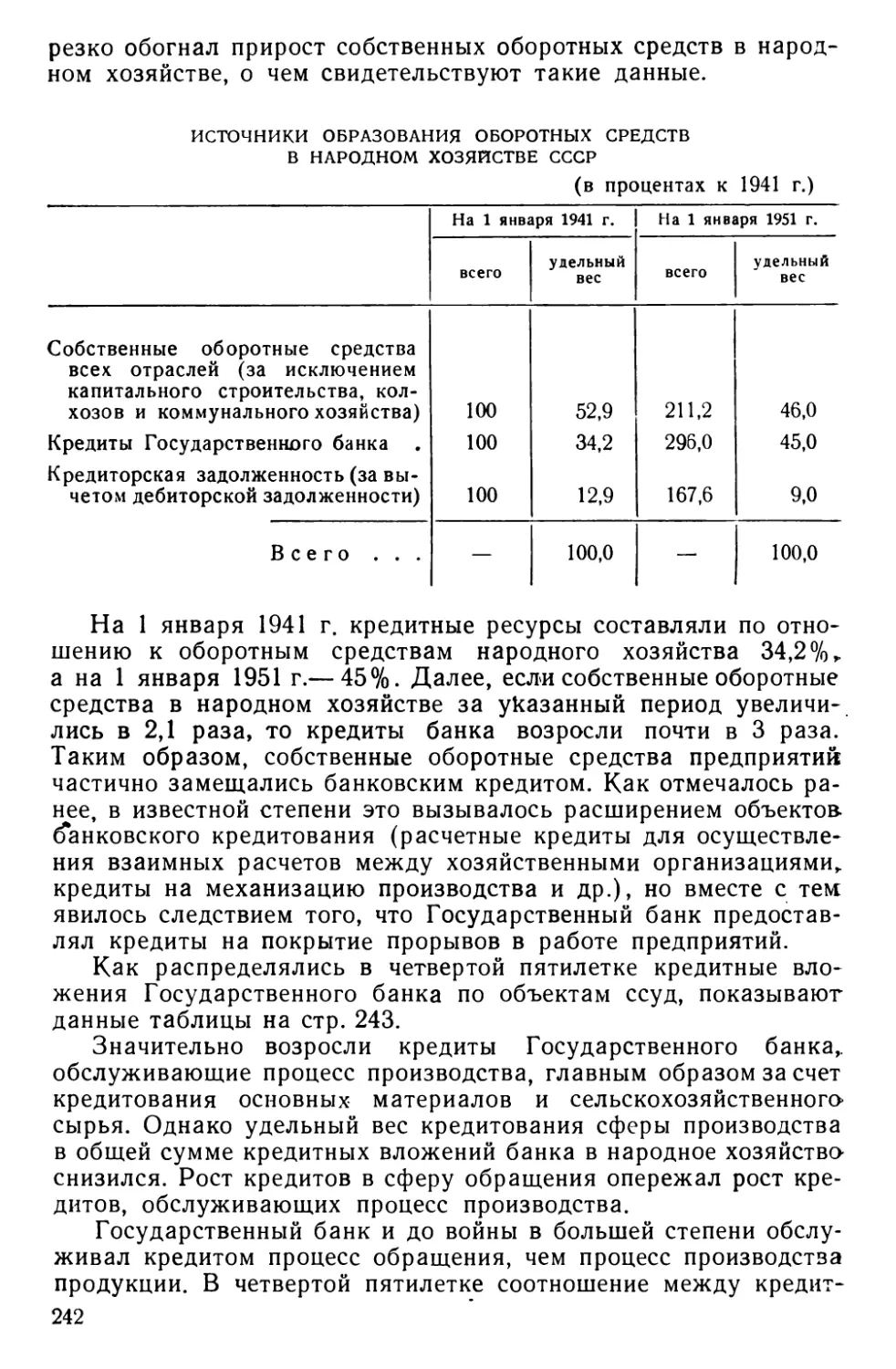

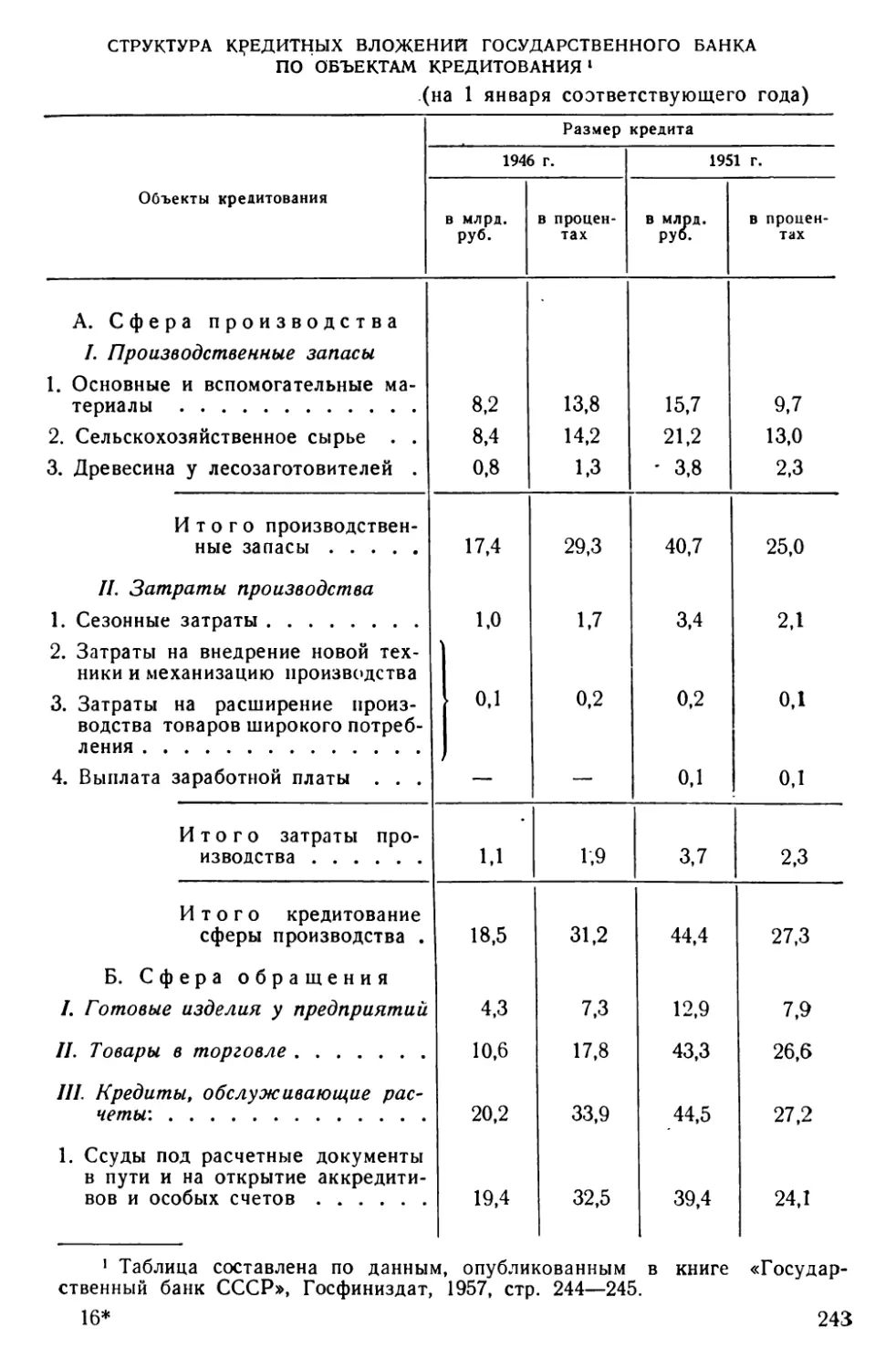

По решению правительства в июле 1923 г. в ведение Государственного банка были переданы все портовые элеваторы. В результате 40% экспорта хлеба в 1923 г. прошло через элеваторы Государственного банка.

Развитие всех банковских операций в 1923 г. на основе укрепления денежного обращения требовало расширения сети Государственного банка.

По состоянию на 1 октября 1923 г. Государственный банк имел 251 филиал, в то время как число их на 1 октября 1922 г. составляло 115.

Одновременно возрастал удельный вес операций, выполняемых филиалами. В кредитных вложениях на 1 января 1922 г. доля филиалов исчислялась в 32,6%, а на 1 октября 1923 г. — уже в 52,7%; соответственные изменения произошли и по текущим счетам.

Твердая советская валюта явилась наряду с ростом производства и товарооборота прочной базой для развития всех операций Государственного банка в центре и на местах. Банковский кредит стал важным источником мобилизации и перераспределения средств для восстановления народного хозяйства. Это подчеркнула в своих решениях XIII партийная конференция: «На основе червонного обращения было проведено и проводится кредитование промышленности, торговли и сельского 1 См. «Отчет Государственного банка СССР за 1923 г.», М., 1924,

стр. 25.

29

хозяйства. Банковское кредитование промышленности и торговли достигло значительного развития» Ч

Хотя внедрение червонца в обращение создало прочную базу для расширения кредита и других банковских операций, выпуск червонцев не мог полностью разрешить задачу нормализации кредитных отношений в народном хозяйстве, так же как и задачу укрепления денежного обращения.

Продолжавшаяся эмиссия совзнаков тормозила осуществление принципов хозрасчета, так как часть прибыли предприятий поглощалась разницей в курсе рубля. Это отрицательно сказывалось на состоянии оборотных средств предприятий и задерживало рост важнейшего элемента ресурсов кредитной системы в восстановительный период — текущих счетов и вкладов хозяйственных организаций.

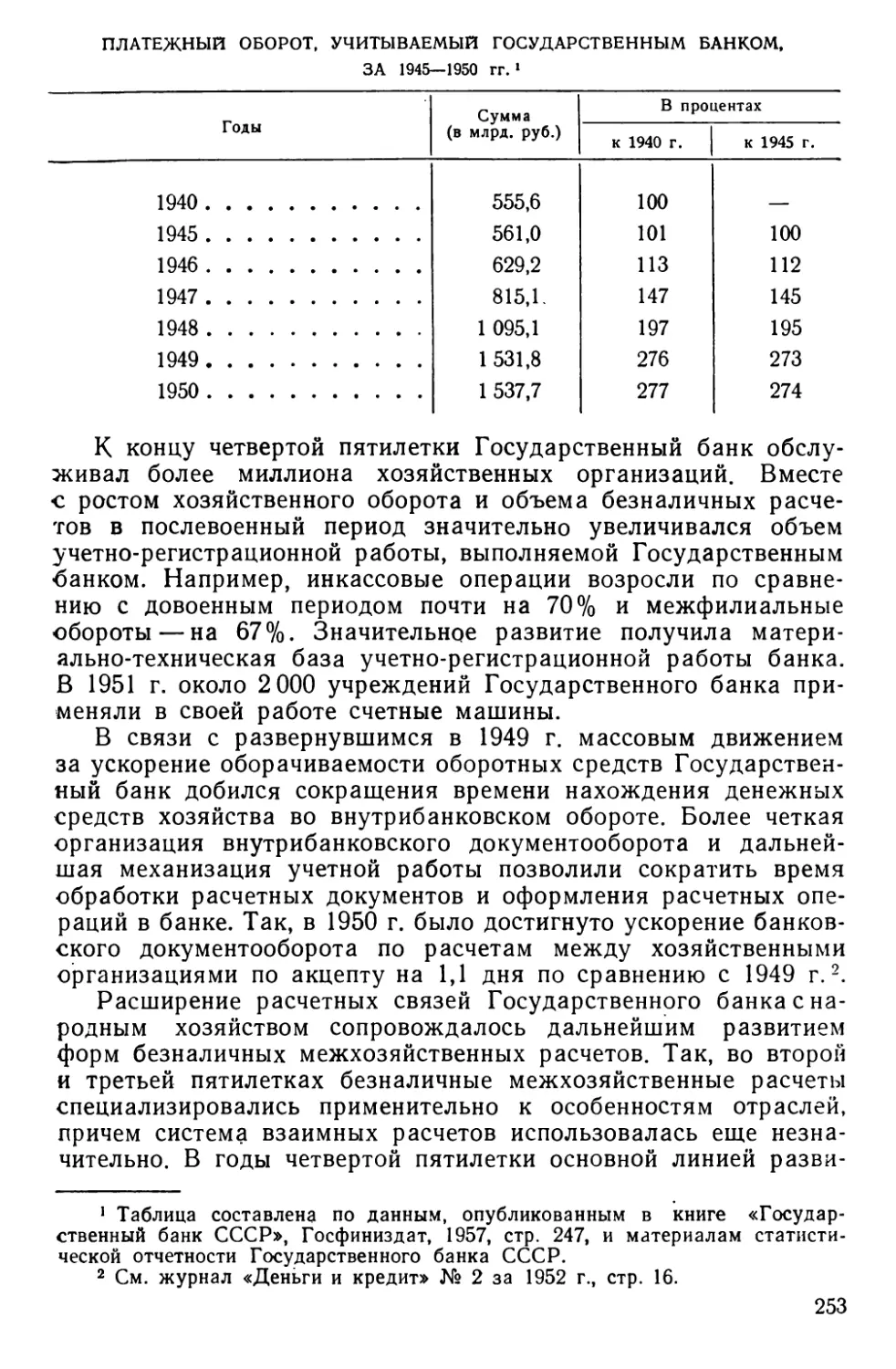

В 1923 г. в городе обращались преимущественно червонцы,, а в деревне — в основном совзнаки. В связи с этим Государственному банку приходилось оперировать двумя валютами, что затрудняло осуществление кредитных операций. То же следует сказать о коммерческом кредите. Его развитие сдерживалось параллельным обращением двух валют, вследствие которого хозяйственные организации при заключении кредитных сделок в совзнаках имели потери на разнице в курсе рубля (особенно это отражалось на заготовительных организациях, поскольку они по условиям работы оперировали совзнаками).

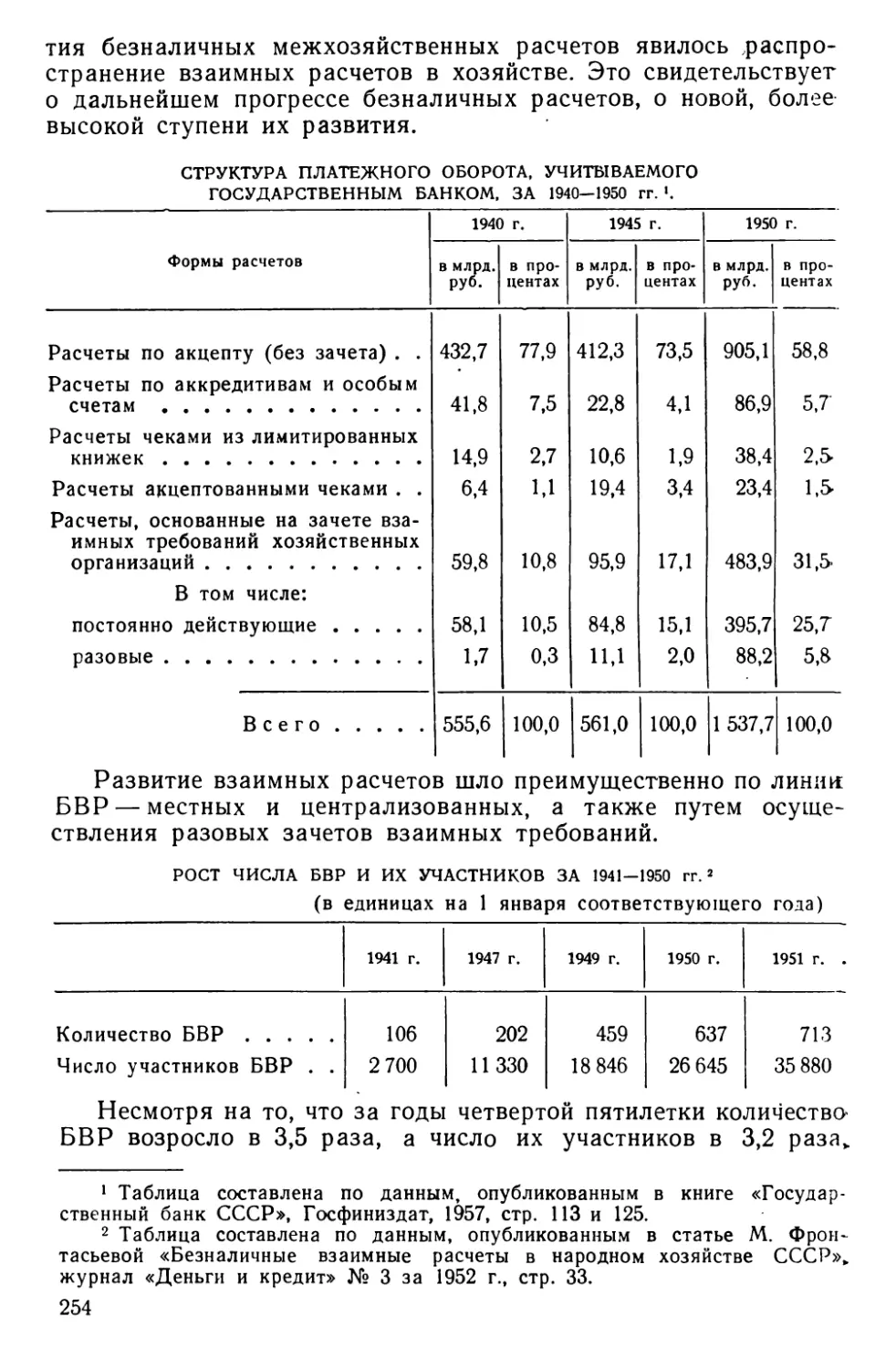

Тринадцатая партийная конференция вынёсла решение о необходимости завершить в ближайшее время денежную реформу. В этом решении подчеркивалось, что' обращение параллельно с червонцами обесцененного совзнака отрицательно сказывается на экономике страны и создает угрозу нарушения хозяйственной смычки рабочего класса с крестьянством. В стране уже имелись необходимые экономические предпосылки ]для успешного завершения денежной реформы. Валовой сбор зерна составлял в 1923 г. около 73% довоенного. На основе государственной монополии внешней торговли удалось добиться активного торгового баланса. К 1924 г. резко сократился дефицит государственного бюджета СССР: удельный вес эмиссии совзнаков в доходах бюджета составлял 15% (по отношению ко всем бюджетным поступлениям). Денежное хозяйство страны было уже в значительной мере упорядочено успешным внедрением устойчивого червонца, который обслуживал большую часть денежного оборота.

Завершение денежной реформы .было оформлено несколькими правительственными декретами, опубликованными в феврале—марте 1924 г. Партия и правительство продолжали настойчиво бороться за устойчивость новой советской валюты.

1 «КПСС в резолюциях и решениях съездов, конференций и пленумов ЦК», ч. I, 1953, стр. 795—796.

30

Все больше появлялось товаров широкого потребления, выпускаемых государственной промышленностью и кооперацией. Неуклонно проводилась политика снижения цен на товары. Осуществлялся жесткий режим экономии. Усилилась мобилизация средств через бюджет. К 1 июля 1924 г. бюджетный дефицит был ликвидирован и прекращена казначейская эмиссия бумажных денег на покрытие бюджетного дефицита.

На втором этапе денежной реформы наряду с такими общеэкономическими мероприятиями, как восстановление промышленности и сельского хозяйства, развитие товарооборота, государственное регулирование цен и т. д., огромное значение имели финансовые мероприятия, направленные на оздоровление бюджета, что позволило ликвидировать потребность в эмиссии денег на покрытие бюджетного дефицита.

При завершении реформы Государственный банк содействовал мобилизации внутренних ресурсов страны для увеличения товарной маосы в обращении, а также укреплению советской валюты путем кредитования производства товаров широкого потребления ‘Государственной промышленностью и кооперацией. Как указывалось выше, большая часть краткосрочных кредитных вложений банка в государственную промышленность была предоставлена предприятиям, производившим продукцию широкого потребления. Эти кредиты имели целью обеспечить рост товарной маосы, выпускаемой иа рынок государственными и кооперативными предприятиями.

В то же время Государственный банк способствовал дальнейшему развертыванию государственной и кооперативной торговли и осуществлению неуклонно проводимой партией и правительством политики снижения цен как важнейшего условия успешного завершения денежной реформы.

Операции Государственного банка явились одним из важных мероприятий, проводившихся для ликвидации кратковременного «кризиса сбыта» промышленных товаров. Как известно, он возник осенью 1923 г. в результате резкого расхождения цен на промышленные товары и продукты сельского хозяйства. Несоответствие цен, а также параллельное обращение устойчивого червонца и обесцененного совзнака ухудшали положение трудящегося крестьянства и снижали его покупательный спрос на промышленные товары, что в свою очередь усиливало «кризис сбыта». Для быстрого его преодоления партия и правительство провели снижение цен на промышленные товары широкого потребления и повышение заготовительных цен на сельскохозяйственные продукты; приняли энергичные меры, обеспечивавшие дальнейшее развертывание советской торговли (через государственные и кооперативные организации), вытеснение частных торговцев и спекулянтов.

Деятельность • Государственного банка, направленная на ликвидацию «кризиса сбыта», заключалась в следующем. Во- 31

первых, за период октябрь—ноябрь 1923 г. было открыто 50 новых банковских учреждений, которые содействовали кредитом развертыванию государственной и кооперативной торговли промышленными товарами на местах и сами осуществляли торговые операции. Во-вторых, в конце 1923 г. Государственный банк значительно расширил свою торговую деятельность, особенно с трестами и синдикатами. В-третьих, была сокращена выдача подтоварного кредита промышленным трестам и синдикатам, что побудило их всемерно форсировать реализацию товаров и выполнять директиву партии и правительства о снижении цен. В-четвертых, Государственный банк проверял кредитуемые сделки с точки зрения соответствия их государственной политике снижения цен. Тем государственным и кооперативным предприятиям, которые нарушали эту политику, банк отказывал в кредите, а предприятиям, проводившим снижение цен, предоставлял кредиты на льготных условиях. Это показывает, что кредит служил орудием контроля рублем за соблюдением социалистическими предприятиями государственной политики цен.

Кредит был использован и для государственного воздействия на частный рынок. Так, Государственный банк полностью прекращал кредитование частников, не выполнявших требований государства в области цен на промышленные товары, что вынуждало частных торговцев подчиняться государственной политике цен. За время с 1 октября 1923 г. по 1 октября 1924 г. размер кредита, предоставленного Государственным банком частному капиталу, значительно сократился (с 25,8 млн. до 11,2 млн. руб.).

Особо следует отметить значение хлебных операций Государственного банка в тот период. Частный капитал старался усиленно скупать хлеб у крестьян на выгодных для себя и невыгодных для крестьян условиях, что усиливало «кризис сбыта» промышленных товаров. В связи с этим партия и правительство разработали ряд мероприятий, направленных на то, чтобы вытеснить частный капитал с хлебного фронта, развернуть государственную торговлю хлебом на приемлемых для крестьян условиях и обеспечить устойчивость хлебных цен. Операции Государственного банка, который финансировал хлебозаготовки государственных и кооперативных организаций и вел самостоятельные заготовки хлеба, способствовали успешной борьбе ё частным капиталом на хлебном фронте.

Деятельность Государственного банка, направленная к тому, чтобы, с одной стороны, стимулировать кредитом увеличение массы товаров, выпускаемых в обращение государственными и кооперативными организациями, и снижение цен на товары, а с другой стороны, вытеснить из товарооборота частный капитал, способствовала успешному завершению денежной реформы.

Для того чтобы уменьшить потребность оборота в наличных деньгах, Государственный банк, как отмечалось выше, проводил 32

мероприятия по внедрению в народном хозяйстве безналичных расчетов. В 1923—1924 гг. безналичные расчеты развивались с помощью векселей, чеков и переводов.

Кредитные сделки посредством векселей играли весьма существенную роль, так как временно (до оплаты векселя) снижали потребность в наличных деньгах.