Author: Чумаченко В.В. Горяев А.П.

Tags: общее школьное образование общеобразовательная школа государственные финансы в целом экономика экономические науки финансы бизнес

ISBN: 978-5-09-047289-0

Year: 2018

В. В. Чумаченко А. П. Горяев

основы ФИНАНСОВОЙ ГРАМОТНОСТИ

Учебное пособие

Одобрено Центральным банком Российской Федерации г’ОССЛ’

В. В. Чумаченко А. П. Горяев

Основы финансовой грамотности

Учебное пособие для общеобразовательных организаций

3-е издание

Разработано с учетом требований ПООП ООО, утвержденных решением федерального учебно-методического объединения по общему образованию (протокол от 8 апреля 2015 года №1/15)

МОСКВА «Просвещение» 2018

УДК 373:336.1

ББК 65.26я72

6+

Чумаченко В. В.

4-90 Основы финансовой грамотности : учеб, пособие для общеобразоват. организаций / В. В. Чумаченко, А. П. Горяев. — 3-е изд. — М. : Просвещение, 2018. — 271 с. : ил. — ISBN 978-5-09-047289-0.

Каждый человек знает, что такое деньги, но далеко не все люди умеют с ними обращаться. Многие полагают, что главное — заработать деньги, а уж потратить всегда легко. В результате денег не хватает ни на крупные покупки, ни на непредвиденные расходы. Учебное пособие -Основы финансовой грамотности» помогает разобраться, как управлять деньгами — зарабатывать и тратить, сберегать и инвестировать, защищаться от финансовых рисков и махинаций, составлять бюджет и личный финансовый план. Книга рассказывает, как финансовые инструменты (депозиты. платёжные карты, кредиты и т. д.) могут помочь в той или иной жизненной ситуации Главная задача — научить читателя критически оценивать финансовые предложения с учётом их преимуществ и недостатков и делать осознанный выбор для достижения личных финансовых целей.

Учебное пособие предназначается для учащихся в рамках изучения предметов -Обществознание- и -Экономика», а также для дополнительных уроков по тематике финансовой грамотности и использования в системе профессионального образования.

УДК 373:336.1 ББК 65.26я72

Учебное издание

Чумаченко Валерий Валерьевич Горяев Алексей Петрович

ОСНОВЫ ФИНАНСОВОЙ ГРАМОТНОСТИ

Учебное пособие для общеобразовательных организаций

ЦЕНТР ГУМАНИТАРНОГО ОБРАЗОВАНИЯ

Редакция географии, экономики и экологии Руководитель Центра К. М. Юшков Зав. редакцией Е. В. Пилюгина

Ответственный за выпуск К. А. Кожевникова Редактор Ю. М. Блинова Художественный редактор Е. В. Дьячкова Техническое редактирование и компьютерная вёрстка Е. В. Семерикова Корректор И. Н. Панкова

Налоговая льгота — Общероссийский классификатор продукции ОК 005-93—953000. Изд. лиц. Серия ИД № 05824 от 12.09.01. Подписано в печать 20.02.18.

Формат 84-108 716- Бумага офсетная. Гарнитура PragmaticaC.

Уч.-изд. л. 16,23. Доп. тираж 21 000 экз. Заказ Е-1439ТАТ.

Акционерное общество «Издательство «Просвещение». 127521, Москва. 3-й проезд Марьиной рощи. 41.

Отпечатано по заказу АО «ПолиграфТрейд» в типографии Полиграфическо-издательского комплекса «Идел-Пресс». филиала АО «ТАТМЕДИА». 420066, г. Казань, ул. Декабристов, 2 e-mail: id-press@yandex.ru http://www.idel-press.ru

ISBN 978-5-09-047289-0 © Издательство «Просвещение». 2016

© Художественное оформление.

Издательство «Просвещение». 2016 Все права защищены

Дорогие читатели!

Учебник, который вы держите в руках, написан с единственной очень простой и одновременно очень важной целью — дать практические знания о финансовой системе, которые нужны современному человеку каждый день.

Авторы учебника, на мой взгляд, смогли вместить в эту книгу очень широкий круг тем, а благодаря интересным примерам и задачам из реальной жизни материал интересно читается и легко запоминается.

Почему финансовой грамотностью лучше овладеть ещё в школе? С деньгами связано огромное количество важных решений в нашей жизни: от приобретения жилья или открытия собственного бизнеса до формирования накопительной пенсии и инвестиций в ценные бумаги. И достаточная подкованность в финансовых вопросах позволяет выстроить лучшую стратегию управления своими финансами, сделать правильный выбор в конкретной жизненной ситуации, например, взять ли для крупной покупки кредит или копить деньги на депозите. Ведь универсального ответа на такие вопросы нет — в разных случаях нужны разные подходы. Именно от возможности взвесить все за и против и зависит во многом ваше благосостояние.

Я очень надеюсь, что эта книга поможет вам начать уверенно ориентироваться в мире финансов. Пусть освоение финансовой грамотности будет увлекательным. Успехов!

Председатель Банка России

Эльвира Набиуллина

Вступление

Где взягь деньги?

Для того чтобы продать что-нибудь ненужное, нужно сначала купить что-нибудь ненужное! А у нас денег нет!

Кот Матроскин

Невозможно представить жизнь современного человека, пользующегося благами цивилизации, без денег. На еду нужны деньги, на одежду опять нужны деньги, на транспорт снова нужны деньги и так далее. Чего ни коснись, везде они нужны. Так где же взять деньги?

Если поразмышлять на эту тему, то выяснится, что каждый человек сказочно богат. Но богат, как правило, не деньгами, а данными с рождения способностями, талантами, здоровьем и внешностью, которые со временем он может дополнять знаниями, навыками и опытом. Всё это и составляет основной капитал молодого человека — так называемый человеческий капитал. Человеческий капитал и есть то, что можно конвертировать в деньги.

Кто-то подумает, что фраза «каждый человек сказочно богат» звучит уж слишком оптимистично. Почему же тогда нас не окружают только успешные и состоятельные люди? Если всё так просто, то в чём проблема?

Проблема, во-первых, в том, что требуется многолетняя работа, направленная на поиск своего человеческого капитала и его развитие. Во-вторых, в том, что применить человеческий капитал и конвертировать его в деньги удаётся не всем. И в-третьих, даже человеку, нашедшему применение своему человеческому капиталу и сумевшему заработать, зачастую не удаётся грамотно распорядиться своими деньгами. В результате денег не хватает.

4

Почему денег всё время не хватает?

Многие люди постоянно задаются этим вопросом. Самый частый ответ. независимо от уровня дохода человека. — “Мой доход слишком мал-. Такой ответ можно услышать как от школьника, получающего карманные деньги от родителей, так и от вполне успешного топ-менеджера. получающего высокую зарплату. И тот и другой не правы. Дело не в доходах, а в расходах.

Многие люди просто не знают, куда утекают их кровные денежки, потому что не умеют планировать и контролировать свои расходы. Сплошь и рядом можно встретить такую ситуацию, когда до зарплаты остаётся несколько дней, а кошелёк уже пуст. И человек не может сам себе ответить на вопрос, на что же он потратил все деньги. И так происходит из раза в раз.

Как следствие неконтролируемых расходов возникает другая проблема — отсутствие сбережений. Денег не хватает ни на крупные покупки (автомобиль, квартира и т. д.). ни на непредвиденные расходы (лечение, временная потеря работы и т. д.).

Ещё одна проблема — отсутствие дополнительных источников дохода, которые могли бы появиться при грамотном вложении сбережений в бизнес, ценные бумаги, недвижимость или что-то ещё. Эти вложения позволили бы увеличить благосостояние человека и

снизить зависимость от единственного источника дохода.

Все эти проблемы — результат неумения управлять личными фи

нансами.

5

Что такое личные финансы9

Личные финансы — это раздел финансов, изучающий вопросы управления деньгами, но не на уровне государства или компании, а на уровне отдельно взятого человека или семьи. Основная задача предмета «Личные финансы» — помочь человеку:

• разобраться в том, чем он владеет. Цель — сделать так, чтобы имущество работало на человека, то есть приносило доход или удовлетворяло те потребности, которые действительно необходимы;

• научиться планировать и контролировать доходы и расходы. Цель — не только покрывать свои текущие расходы, но и постепенно создавать сбережения на будущее;

• узнать, как финансовые инструменты (депозиты, платёжные карты, кредиты и т. д.) могут помочь в защите, сохранении и приумножении личного финансового благополучия. Цель — научиться критически оценивать финансовые предложения с учётом их преимуществ и недостатков и делать осознанный выбор.

И это далеко не полный перечень задач из повседневной жизни, в которых может помочь разобраться предмет «Личные финансы».

Как устроено наше учебное пособие9

Существует множество подходов к обучению личным финансам.

Одни эксперты полагают, что нужно последовательно изучать различные финансовые инструменты — от простых (например, депозиты) до более сложных (ценные бумаги). Обладая этими знаниями, человек сможет принять правильное решение в той или иной ситуации.

Другие специалисты считают, что личные финансы лучше изучать, отталкиваясь от наиболее типичных жизненных ситуаций, например как приобрести квартиру, как купить автомобиль, как накопить на пенсию. Таким образом человек приобретает не просто знания об отдельно взятом финансовом инструменте, а получает уже готовые варианты финансовых решений тех или иных проблем.

6

Мы считаем, что оба подхода по-своему хороши. Однако знание финансовых инструментов и понимание типичных решений разных жизненных проблем лишь кирпичики для построения целостного взгляда на личные финансы. В основе же любого качественного строения должен быть прочный фундамент. А фундаментом в изучении личных финансов, на наш взгляд, должны быть навыки принятия финансовых решений и умение строить личный финансовый план.

Поэтому знакомство с личными финансами мы начинаем с главы «Личное финансовое планирование». В ней рассматриваются принципы принятия финансовых решений, правила домашней бухгалтерии и основы личного финансового учёта. Лишь после построения финансового фундамента мы перейдём к изучению финансовых инструментов.

Каждый человек уникален. У каждого своё представление о том, что для него лучше, а что хуже. Мы полагаем, что нет и не может быть единственно правильного решения в той или иной жизненной ситуации, когда вопрос касается личных финансов. И ситуации эти не похожи друг на друга. В каждой — множество нюансов. Поэтому в книге вы не найдёте таких фраз: «Здесь мы советуем использовать такой-то депозит» или «А вот в этой ситуации оптимален такой-то кредит». Мы рассказываем о преимуществах и недостатках каждого финансового инструмента и наиболее типичных ошибках, которые совершают люди, используя их. Мы рассказываем о том, как можно заработать или сэкономить, используя те или иные финансовые инструменты.

Мы надеемся, что изучение личных финансов заложит основу грамотного управления деньгами, поможет вам критически оценивать различные финансовые предложения и вдумчиво принимать решения.

Удачи вам и вашим финансам!

7

Личное финансовое планирование

О чём вы узнаете из этой главы:

• Что такое человеческий капитал?

• Как применить свой человеческий капитал?

• Какие бывают решения?

• Как принимать решение?

• Как определить цель?

• Как подобрать альтернативы?

• Как выбрать лучший вариант?

• Как принимать решения, связанные с деньгами?

• Каковы ваши активы и пассивы?

• Как лучше использовать свои активы и пассивы?

• Как вести учёт активов и пассивов?

• Каковы ваши доходы и расходы?

• Каковы основные источники дохода?

• Какие расходы бывают у семьи?

• Как оптимизировать расходы?

• Как составить бюджет?

• Как определить свои финансовые цели?

• Как подобрать альтернативные способы достижения своих финансовых целей?

• Как выбрать стратегию достижения своих финансовых целей?

• Что делать после составления личного финансового плана?

Человеческий капитал

Автор романа «Робинзон Крузо» Даниэль Дефо говорил, что он написал книгу о самом богатом человеке в мире. Не имея практически ничего, он выжил на необитаемом острове. Если составить список качеств, которые в этом ему помогли, придётся издать ещё одну книгу. А ведь Робинзон не выделялся ничем особенным. Просто в экстремальных условиях ему пришлось использовать все свои способности и знания. И вот что удивительно: подобными способностями и знаниями обладает большинство жителей нашей планеты. Надо только суметь правильно ими воспользоваться, то есть распорядиться своим человеческим капиталом.

Капитал .

Что такое человеческий капитал?

Человеческий капитал — это интеллект, здоровье, природные таланты и приобретённые способности каждого человека и всего населения страны. Человеческим капиталом является музыкальный слух, красивый голос, незаурядные знания, высокий рост, природная гибкость, отличный глазомер, развитые мышцы и множество других индивидуальных качеств, которые можно использовать, чтобы добиться успеха. И для молодого, и для зрелого человека это главное богатство.

Даже одна черта характера, если её правильно и целенаправленно использовать, может стать хорошим стартовым капиталом. Например, коммуникабельность. Сегодня к большинству соискателей на руководящие и хорошо оплачиваемые должности неизменно предъявляется требование высокого уровня коммуникабельности. Да и как иначе? Без способностей к эффективному общению нельзя организовать людей, а без слаженной команды невозможно добиться результатов в любом деле.

А если таких способностей нет? Некоторая замкнутость, внутренняя сосредоточенность, стремление к одиночеству — качества пря-

10

Личное финансовое планирование

Human capital

В научной литературе понятие «человеческий капитал» (human capital) появилось во второй половине XX века. Именно человеческий капитал, привнося инновации, является главным двигателем экономического роста. Эту теорию разрабатывали в разные годы американские

учёные Теодор Шульц, Гари Беккер и Саймон Кузнец, за что каждый из них получил Нобелевскую премию. Сторонники этой теории считают, что именно человеческий капитал составляет основную долю национального богатства развитых стран.

мо противоположные коммуникабельности, но не менее ценные. Они пригодятся тем, кто захочет заняться наукой, философией или стать писателем.

Любая черта человеческой натуры имеет экономическое значение.

В понятие «человеческий капитал» входят даже такие категории, как возраст и темперамент. Пока человек молод, время на его стороне. .• оно подсказывает: развивайся, пробуй, ищи. экспериментируй! Если человек энергичный, не любит сидеть на месте, готов к приключениям, темперамент ему твердит: добивайся, не останавливайся перед трудностями, иди вперёд!

Как применить

свой человеческий капитал?

Лучшие инвестиции — это инвестиции в самого себя», — сказал -•дмажды Уоррен Баффетт, один из самых известных в мире инве-:*оров. Его состояние на июль 2015 года оценивалось в 65 миллиардов долларов. Кстати. Баффетту было 11 лет. когда он впервые -опробовал играть на бирже.

Итак, инвестиции, или. другими словами, вложение в самого себя. Чтобы сделать их правильно, необходимо понять следующие принципы:

’ Капитал надо приумножать. Если вам дан от рождения, например, уникальный голос, считайте, вам повезло. Но вундеркинды — это исключение из правил Основная масса людей имеет средние

Человеческий капи1ал

11

способности. Однако очень часто обычные люди развивают свои способности так, что могут составить конкуренцию любому гению. Если мы инвестируем своё время, энергию, умственные способности в собственное образование, то наш человеческий капитал станет больше. Если мы не вкладываемся в свой человеческий капитал, он будет сокращаться. Например, если мы не занимаемся регулярно зарядкой, то рискуем нанести серьёзный вред здоровью. А это одна из главных составляющих человеческого капитала

2 Капитал можно конвертировать Полученные знания и навыки можно реализовать (продать) другим людям или компаниям, получая за это денежное вознаграждение. Таким образом происходит конвертация, или обмен, человеческого капитала (знаний и навыков) на финансовый капитал (деньги). Возможны и другие варианты конвертации капитала. Например, умение играть на гитаре (человеческий капитал) поможет приобрести новых друзей и расширить круг общения (социальный капитал). А это. в свою очередь, может вывести человека на новый уровень применения его музыкальных способностей.

3. Капитал надо беречь. Любой капитал конечен Это в равной степени относится к человеческому капиталу (время, здоровье, знания, способности и т п ). финансовому капиталу (деньги, ценные бумаги и т. п.), физическому капиталу (квартира, компьютер, гитара. телефон и т. п.) и социальному капиталу (друзья, знакомые, сообщества и т. д.). Осознание конечности своего капитала заставляет нас более тщательно выбирать цели и способы его использования. Любые инвестиции должны себя оправдывать

Трудно найти в мире трёх людей, так непохожих друг на друга, как Чулпан Хаматова, Константин Цзю и Аркадий Волож. Что их объединяет? Конечно же успех' Эти люди достигли того, о чём мечтали. Они сумели конвертировать свои человеческие качества: Чулпан Хаматова — целеустремлённость и актёрский талант, Константин Цзю — физическую силу и волю к победе. Аркадий Волож — креативность и организаторские способности. Это вовсе не означает, что им надо подражать. У каждого свой путь Но а одном, пожалуй, стоит воспользоваться опытом этих знаменитых людей: каждый из них сумел вовремя и правильно оценить свой человеческий капитал и использовать его на пути к успеху.

12

Личное финансовое планирование

Человеческий капитал и успех. Три истории жизни

Чулпан Хаматова родилась в Казани в семье инженеров. До 18 лет в её жизни было всё по плану. После блестящей учёбы в математической школе она поступила в престижный Казанский финансово-экономический институт. В этом не было ничего особенного. Но потом Чулпан вдруг забрала документы из института и отнесла их в театральное училище. Это был резкий, многим непонятный, но, как оказалось, судьбоносный шаг. Чулпан почувствовала своё призвание и не пошла на компромисс. Вся её творческая жизнь говорит о том, что выбор свой она сделала правильно. Чулпан Хаматова — одна из самых ярких и успешных российских актрис. Кроме того, она много лет занимается благотворительностью. И использует свой талант, чтобы добиваться в жизни тех целей, ради которых живёт и работает.

Константин Цзю родился в одном из промышленных уральских городов. Казалось, что его судьба предопределена — работать на металлургическом заводе. Но в 9 лет отец отвёл Костю в детскую секцию бокса. Способности мальчика поразили тренеров. В 17 лет он стал чемпионом страны среди юниоров. В том же году поступил в инженерно-педагогический институт, потом в высшее военное командное училище связи, но увлечение боксом оказалось сильнее. В 1989 году 20-летний Константин стал чем

пионом Европы, а ещё через 2 года выиграл чемпионат мира среди боксёров-любителей в Сиднее. После этого он решил перейти в профессионалы и в 1995 году стал чемпионом мира по версии одной из профессиональных боксёрских ассоциаций. В 1997 году Константин потерял свой титул, но уже в 1999 году вернул его и удерживал в течение 6 лет. В 2011 году Константин Цзю был включён в Международный зал славы бокса как человек, внёсший огромный вклад в развитие этого вида спорта. Его пример вдохновил многих мальчишек, начавших заниматься боксом.

Аркадий Волож родился в городе Атырау, который назвали нефтяной столицей Казахстана. Но нефтяником он не стал. Ещё в школе проявились его незаурядные математические способности и аналитический склад ума. После поступления в один из московских институтов, он увлёкся проблемами электронной автоматизированной обработки больших объёмов данных. А потом понял, что русский поисковик должен учитывать особенности морфологии русского языка. Так в 1997 году появился Яндекс, ставший лидером отечественного медиарынка. Сегодня Яндекс занимает четвёртое место в рейтинге мировых поисковых систем, а его основатель является примером целеустремлённости и правильного использования своих талантов.

Человеческий капитал

13

1.2. Принятие решений

Где бы вы ни увидели успешный бизнес, знайте: кто-то принял смелое решение.

Питер Друкер

Социологи подсчитали, что каждый день современный человек принимает около десяти тысяч решений. Они касаются абсолютно всех сторон жизни. Примерно в половине из них человек разочаровывается. Тогда он принимает решение изменить своё решение. И это тоже решение. Получается такая длинная цепочка, где каждое звено — это выбор. Чай или кофе. Брать зонтик или нет. На лифте или пешком. Ждать зелёный или перебежать дорогу. Поздороваться или сделать вид, что не узнал. Доехать на автобусе или взять такси. И так далее. Назовём эти решения простыми. От них, как правило, зависит следующий момент жизни. Но есть решения более сложные, и они требуют размышлений. Их последствия нам кажутся более важными, чем результат выбора между чаем и кофе.

Считается, что самые главные решения человек принимает в возрасте от 15 до 35 лет. И все они так или иначе связаны с деньгами. Да и сами деньги, точнее, наш финансовый капитал является объектом необходимых взвешенных решений. Кому-то эти рассуждения могут показаться лишними: были бы деньги, а уж распорядиться ими как-нибудь сумеем. Такая примитивная логика не привела ещё ни одного человека к успеху в жизни. Это доказал Питер Друкер, один из самых влиятельных теоретиков менеджмента XX века. Он получил 19 докторских степеней различных университетов мира за то, что научил менеджеров принимать эффективные решения для реализации поставленных целей. Казалось бы, это важно только для построения бизнеса и управления корпорациями и имеет мало отношения к повседневной жизни. Но сегодня наша жизнь так сильно связана с финансами, что способность принимать эффективные решения по управлению личными финансами становится необходимой для каждого человека.

14

Личное финансовое планирование

Какие бывают решения9

Все решения, которые мы принимаем, можно разделить на три группы: мгновенные, бессознательные и сознательные. Один из разработчиков школы стратегического менеджмента профессор Генри Минцберг назвал их так: «сначала делаю», «сначала вижу» и «сначала думаю».

1 . Сначала делаю. Мгновенные решения. Их надо принимать сразу, без колебаний и раздумий. Так учили японских самураев, так учат современных спецназовцев. Потому что там, где они оказываются, времени на раздумья нет. Но их решения не стихийные. Лучший способ принять решение мгновенно — это принять его заранее. Когда человек оказывается в экстремальной ситуации, он уже знает, как себя вести, и делает мгновенный выбор.

2 Сначала вижу. Это бессознательное решение на основе интуиции, ощущения, даже озарения. Его можно принять во сне, как это когда-то сделал Менделеев. В любом случае оно принимается или на основе опыта, или после долгих предварительных размышлений. Иногда такое решение похоже на каприз, иногда — на дар предвидения. Проверить это можно только по результатам принятого решения.

3 Сначала думаю. Сознательное решение всегда есть результат сбора информации и логического анализа этой информации. Это требует совершенно другого времени и усилий. Но только такое решение может дать более или менее прогнозируемые результаты.

Если говорить о финансах, то все три способа принятия решений имеют право на существование. Брокер должен мгновенно отреаги-эовать на колебания рынка и успеть нажать на кнопку «купить» раньше, чем это сделает кто-то другой. Владелец компании может наперекор мнению аналитиков принять решение о вложениях в новую отрасль на основе своей интуиции и получить огромный доход или... стать банкротом. Но самый надёжный способ принятия финансовых решений всё же тот, который предполагает анализ ситуации и своих возможностей, то есть сознательный. Только он помогает найти баланс между вечными колебаниями «хочу» и «могу».

Принятие решений

15

Как принимать решение9

Решения мгновенные и бессознательные описаны, в основном, в книгах по психологии. Решения сознательные являются предметом интереса не только психологов, но и экономистов. Они спроецировали общие человеческие качества на сугубо денежную сферу взаимоотношений.

Большинство специалистов выделяют три основных этапа принятия решения:

• определение цели;

• подбор альтернатив:

• выбор лучшего варианта.

Как определить цель?

Финансовая цель должна быть конкретной, реалистичной и с определённым горизонтом, то есть иметь чётко поставленный срок выполнения. Например: хочу базовую модель смартфона стоимостью не более 6000 рублей через 6 месяцев. Это правильная постановка цели. Она конкретна: хочу смартфон. Она реалистична: хочу базовую модель (продвинутых и более дорогих смартфонов много, но я их не могу себе позволить). Она имеет чётко обозначенный горизонт: 6 месяцев

16

Личное финансовое планирование

Можно сказать и по-другому: когда у меня будут деньги, я куплю себе самую последнюю модель смартфона известной марки, чтобы все сразу умерли от зависти. Это неправильная постановка цели. Она не имеет срока, она неконкретна, и реалистичной её тоже не назовёшь.

Конкретность и реалистичность цели придётся определять каждый раз заново. Эти характеристики очень индивидуальны. А вот по горизонту все цели можно разделить на три группы.

Краткосрочные цели — самые простые. Их горизонт — до одного года. Как правило, это текущие платежи и недорогие сезонные покупки. На такой период времени вполне реально спрогнозировать свои доходы и рассчитать свои расходы. Конечно, что-то может поменяться, но, скорее всего, не очень сильно. Вряд ли ваш доход вырастет в несколько раз, а расходы в перспективе на один год вы всегда можете держать под контролем.

Чем длиннее горизонт, тем выше неопредёленность. Поэтому среднесрочных целей, которые охватывают период от одного года до пяти лет, достичь сложнее. За это время вы можете получить новую специальность, поменять работу, переехать в другой город, обзавестись семьёй. Ваши накопления могут увеличиться за счёт удачных инвестиций или, наоборот, обесцениться из-за инфляции.

Долгосрочные цели — самые сложные. Их горизонт — от пяти лет и выше. Обычно это крупные приобретения, которые требуют тщательного стратегического планирования. За это время в вашей жизни может поменяться абсолютно всё. Но если вы не будете ставить перед собой долгосрочные цели, то рискуете ничего никогда не достичь.

ак подобрать альтернативы9

Иногда сделать выбор очень просто. Если есть только два напитка, -ай и кофе, надо выбрать один из них. Но если вам предлагают десять сортов чая и столько же вариантов приготовления кофе, то надо хотя бы прочитать меню. Информация об ассортименте даст вам возможность выбрать самый вкусный напиток. Точно таким же должен быть подход при принятии любого финансового решения. Черед тем как совершить дорогую покупку, надо собрать как можно

Принятие решений

17

больше полезной информации из максимального количества разных источников. Это может быть Интернет, журналы, мнения друзей и многое другое.

Чтобы не утонуть в океане информации, её надо определённым образом структурировать. Например, если ваша цель — смартфон, то нужно:

1. определить характеристики, по которым вы будете сравнивать различные смартфоны: функциональность, надёжность, ёмкость аккумулятора, удобство, внешний вид и т. д.;

2. задать ограничения, которым должен удовлетворять ваш смартфон, например он должен иметь сенсорный экран с диагональю не менее 4 дюймов и поддерживать стандарт связи последнего поколения;

3. оценить характеристики тех смартфонов, которые удовлетворяют ограничениям, а те модели, которые не укладываются в бюджет, имеют маленький экран и не поддерживают стандарт связи последнего поколения, можно просто игнорировать.

В итоге у вас останется всего несколько альтернатив, и для каждой из них — информация о наиболее важных характеристиках. Эту информацию можно занести в табличку, как это часто делается в сравнительных обзорах смартфонов, ноутбуков и других потребительских товаров.

Как выбрать лучший вариант9

На этом этапе придётся поломать голову. Все не подходящие вам варианты уже отброшены, остались только те, которые в принципе вас устраивают. Теперь ваша задача — выбрать из оставшихся вариантов тот, который даст наилучший результат с учётом ваших предпочтений.

Эта задача тем сложнее, чем больше характеристик, по которым вы оцениваете варианты. Например, один смартфон может быть самым престижным, другой — иметь самый удобный интерфейс, а третий — лучшую фотокамеру. Как же выбрать из них самый подходящий?

Вначале нужно определить свои приоритеты, выстроив характеристики в порядке убывания важности. Например, для кого-то при вы

18

Личное финансовое планирование

боре смартфона на первом месте будет функциональность, на втором — внешний вид, на третьем — надёжность и т. д.

Затем вы можете сравнить варианты на основе совокупности всех характеристик с учётом ваших приоритетов. Наибольший вес в принятии решения будут иметь те характеристики, которые вы считаете самыми важными. Возможно, вам сразу удастся определить победителя. Если же вы затрудняетесь с выбором, то можете применить метод исключений, постепенно вычёркивая из списка то, что не подходит. Если в итоге остались две модели смартфонов, которые по всем параметрам одинаково хороши, то включается механизм бессознательного принятия решений. Ведь всегда что-то нравится больше, а что-то — меньше.

Как принимать решения, связанные с деньгами?

’акой подход к принятию решения, состоящий из трёх этапов, касается не только предметов, которые мы хотим приобрести, но и денег, необходимых для покупки. В этом смысле деньги для нас — такая же цель, как планшет или автомобиль. Она должна быть конкретной (какая сумма мне нужна), реалистичной (как соотносится мое желание накопить деньги с моими возможностями их заработать) и с определённым горизонтом (когда я планирую осуществить покупку).

Подбирая варианты, надо решить, каким образом я хочу получить -у сумму денег, которую наметил. Например:

• Я могу каждую неделю откладывать по 300 рублей. Но тогда придётся отложить покупку на несколько месяцев.

• Я могу попросить денег взаймы у друзей, причём без процентов. Но я должен понимать, что могу с ними поссориться, если задержу возврат долга.

• Я могу скооперироваться с друзьями и купить в складчину. Но тогда эта вещь будет принадлежать не только мне.

Оценив все плюсы и минусы разных вариантов, вам нужно выбрать -от способ (или какую-то их комбинацию), который приведёт вас к желанной цели.

Принятие решений

19

1.3. Домашняя бухгалтерия

Мы живём в мире денег, и сегодня в планы каждого молодого человека входит достижение материального благополучия. Представления о размерах этого благополучия разные. Кто-то считает, что он должен стать вторым Рокфеллером, кто-то видит себя в кресле топ-менеджера, а кто-то мечтает о баснословных гонорарах супермодели. Конкретные финансовые цели у каждого свои. Для их достижения не обойтись без бухгалтерии личных финансов. В первую очередь необходимо провести инвентаризацию того, что мы имеем. Затем подсчитать денежные потоки: сколько мы получаем и сколько тратим. Эта информация поможет нам выбрать самую короткую дорогу к той вершине, к которой мы стремимся.

АКТИВЫ И ПАССИВЫ

Каковы ваши активы и пассивы?

Учёт личных финансов начинается с вопроса: чем я владею? Этот вопрос не такой простой, каким кажется на первый взгляд. Чтобы ответить на него, надо знать свои активы и пассивы. А затем проанализировать, насколько они соответствуют вашим финансовым целям.

Активы — это все блага, которые находятся в вашей собственности и имеют денежную стоимость. Сюда входят деньги, квартира, машина, шубы, бриллианты, книги, картины, кроссовки, телевизоры, телефоны и даже зубная щётка. С точки зрения личных финансов активы условно можно разделить на две категории: потребительские и инвестиционные.

20

Личное финансовое планирование

Потребительские активы приобретаются для удовлетворения потребностей и, как правило, требуют постоянного денежного содержания. Например, владение автомобилем влечёт за собой расходы -•а ремонт, техобслуживание, страховку и бензин.

Инвестиционные активы приобретаются с целью получения дохода К ним относятся собственный бизнес, ценные бумаги, квартира для сдачи в аренду, драгоценные металлы (если это не золотая цепочка, которую вы постоянно носите).

некоторые активы могут быть одновременно потребительскими и инвестиционными, например дача, на которую вы приезжаете в летний отпуск и по выходным. С одной стороны, вы используете её для удовлетворения своей потребности в отдыхе на природе. С другой стороны, если дача через несколько лет вырастет в цене, вы сможете продать её, получив неплохой доход.

В личных финансах пассивы — это материальные обязательства, оторые вы должны выполнить. К ним относятся любые имеющиеся долги: неоплаченные налоги, задолженность по кредитной карте, непогашенный кредит и т. п.

Только если мы вычтем из активов все наши пассивы, мы сможем здраво оценить, чем на самом деле владеем. Заманчивая жизнь в кредит может обернуться полным банкротством. В любой книге о том. как стать миллионером, вы найдёте массу поучительных историй из жизни людей, которые активно используют кредиты для совершения покупок. У них может быть полный набор потребительских активов (особняк, машина, яхта и т. д.) и видимость материального достатка. Но если вычесть их пассивы из активов, то останется не так много. Если у этих людей что-то случится с доходом (например, они потеряют бизнес), то им придётся продавать свои активы для погашения кредитов. В итоге они могут остаться ни с чем.

Как лучше использовать свои активы и пассивы9

Регулярный анализ своих активов и пассивов поможет вам понять, что из них соответствует вашим целям, а что является бессмысленным бременем, съедающим ваши время и деньги. Каждый человек заинтересован в том, чтобы его пассивы, то есть обязательства,

Домашняя бухгалтерия

21

были меньше, а активы, то есть блага, — больше. Для этого активы надо заставить работать, а пассивы по возможности сократить. Как это сделать?

• Можно вытащить из чулана старый велосипед, напрасно занимающий место, починить его и продать. А вырученные деньги направить на приобретение нужных активов.

• Можно выкинуть старые вещи из гаража и сдать его в аренду. Потребительский актив «гараж», постоянно требующий расходов на своё содержание, может превратиться в инвестиционный актив, приносящий стабильный доход в виде арендной платы.

• Можно переоформить банковский кредит, найдя более низкую ставку в другом банке. Размер платежей, направляемых на обслуживание обязательств по пассиву «кредит», станет меньше.

Это всего три примера из жизни. На самом деле вариантов распорядиться своими активами бессчётное количество. Важно каждый актив и пассив «примерять» к своим финансовым целям.

Как вести учёт активов и пассивов?

Домашняя бухгалтерия требует не только знания своих активов и пассивов, но и умения их оценивать, то есть определять их стоимость. Некоторые активы оценивать легко. Например, наличность: её нужно просто пересчитать. Для некоторых людей, постоянно рассовывающих мелочь по карманам, окажется приятным сюрпризом количество денег, спрятанных в разных куртках. Размер средств на банковском счёте тоже легко узнать — в банковском отделении или через онлайн-банк. Если ценные бумаги торгуются на рынке, то вы сможете рассчитать стоимость своих вложений, умножив количество бумаг на их текущую рыночную цену. Недвижимость оценить труднее, ведь для этого вы не пойдёте завтра искать покупателей и спрашивать, сколько они готовы заплатить за вашу квартиру. Однако вы можете проверить, по каким ценам продаются похожие квартиры в вашем районе. Самое сложное — оценить собственный бизнес. Пока вы его не продадите, вы точно не узнаете его стоимость. Впрочем, даже в этом случае можно попытаться сделать расчёт стоимости бизнеса, исходя из приносимой им прибыли. Пускай этот расчёт будет лишь приблизительным, но это лучше, чем ничего или

22

Личное финансовое планирование

-ем игнорировать свои ценные активы. А мелкие активы (мебель, одежду, обувь и т. п.) можно и не учитывать: они вряд ли сделают существенный вклад в общую стоимость ваших активов.

Размер своих пассивов рассчитать нетрудно. Во-первых, их меньше. чем активов. Во-вторых, размер задолженности, будь то налоговые сборы или квартплата, всегда указывается в извещении. Если это банковский кредит, у вас на руках должен быть график платежей по погашению кредита. В этом графике на каждую дату указывается не только платёж, но и остающаяся сумма задолженности перед банком.

Когда вы проведёте учёт и оценку своих активов и пассивов, то узнаете свой чистый капитал. Это разница между суммарной стоимостью активов и общим размером пассивов:

Активы — Пассивы = Чистый капитал

Чем выше чистый капитал, тем богаче человек.

Как компании ведут учёт своих активов и пассивов

Компании проводят «инвентаризацию» своих активов и пассивов в конце каждого года. Результаты оценки приводятся в годовом отчёте компании перед её акционерами, то есть собственниками. Из отчёта соб-

ственники могут узнать, сколько стоят активы компании за вычетом её обязательств. Эта величина называется собственным капиталом компании.

Может показаться, что домашняя бухгалтерия невероятно скучна и занимает огромное время. В начале это действительно так. И с этим надо смириться. Но каждый следующий ваш шаг на пути к финансовому благополучию будет легче предыдущего. Если вы научитесь это делать, то получите большую выгоду для своих финансов. И в конце концов ведение бухгалтерии станет приятным занятием. Оно ничем не отличается от любого другого дела в жизни, например вождения автомобиля. Сначала трудно, страшно и надо попотеть, зато потом можно ехать с ветерком и слушать музыку, потому что навыки вождения доведены до автоматизма.

Домашняя бухгалтерия

23

ДОХОДЫ И РАСХОДЫ

Каковы ваши доходы и расходы?

Чтобы избежать ситуации, когда вы рискуете оказаться с пустым кошельком, надо уметь планировать и учитывать доходы и расходы, то есть вести бюджет. Тогда вы сможете определить, как следует распорядиться своими средствами с максимальной пользой. В личных финансах доходы и расходы можно упрощённо определить следующим образом.

Доходы — это деньги, которые поступают в вашу личную казну.

Расходы — это деньги, которые вы тратите на удовлетворение своих потребностей.

Бюджет — это список запланированных доходов и расходов на определённый период времени, например на месяц или год.

Если расходы равны доходам, ваш бюджет называется сбалансированным. Это значит, что вы не берёте деньги в долг, но и не делаете сбережений.

Доходы = Расходы

На практике люди часто делают крупные покупки, которые не покрываются текущим доходом. Откуда же они берут недостающую сумму? Есть два варианта: используют свои сбережения или берут деньги в долг.

24

Личное финансовое планирование

Сбережения — это разница между доходами и расходами, которую мы постепенно накапливаем. По своему финансовому смыслу сбережения — это те же расходы, только отложенные во времени. Когда сумма сбережений окажется достаточно большой, вы сможете потратить эти деньги.

Доходы — Расходы = Сбережения

Если у вас всё же не хватает денег для покупки, вы можете взять недостающую сумму в долг у друзей или в банке.

Расходы — Доходы = Долги

Казалось бы, вот он, волшебный рецепт потребительского счастья, позволяющий тратить больше, чем зарабатываешь: покупай в долг всё, что хочешь. Однако долги рано или поздно придётся отдавать, причём их размер будет возрастать с учётом процентов. В результате ваши будущие расходы придётся уменьшить как раз на сумму выплат, необходимых для погашения задолженности. Долги позволяют сделать покупку быстрее, но за неё всё равно придётся позднее расплачиваться.

Каковы основные источники дохода?

Если доход — это всё, что поступает в семейную казну, то источники дохода — это различные формы получения денег членами семьи. Их можно разделить на четыре основные группы:

• вознаграждение за наёмный труд (зарплата, премии, бонусы, гонорары):

• социальные пособия, стипендии;

• прибыль от собственного бизнеса;

• прибыль от инвестиций (рента от сдачи квартиры, доходы от ценных бумаг и т. п.).

Если вы хотите отделить себя от прочих членов семьи и выяснить свой доход, то источниками будут ваши карманные деньги, денежные подарки ко дню рождения, очередная сумма от бабушки, деньги от подработки во время каникул и т. д.

Домашняя бухгалтерия

25

Какие расходы бывают у семьи?

Все расходы семьи можно разделить на две группы: расходы обязательные и необязательные. Различие между ними определяется просто: в одних расходах есть абсолютная необходимость, а другие предназначены для исполнения наших желаний. Например, арендная плата за квартиру. Если это единственное жильё, то платить за съёмную квартиру вы обязаны, иначе придётся ночевать под открытым небом. Если у вас есть возможность жить с родителями, но вы захотели отделиться и нашли себе съёмную квартиру, то оплата её в вашем бюджете может быть отнесена к необязательным расходам. Вы оплачиваете своё желание.

Основные статьи семейных расходов:

• жильё (квартплата, коммунальные услуги, электричество, телефон);

• еда (продукты из магазина, питание в столовой):

• транспорт (поездки на общественном транспорте, электричке, такси или собственном автомобиле):

• одежда и обувь (за исключением случаев, когда это приобретается в качестве подарка);

• хозяйственные расходы (мыло, стиральный порошок, пылесос, веник, чистящие средства и т. д.);

• медицина (лекарства, врачи, процедуры);

• отдых и развлечения (походы в кафе и рестораны, кино и концерты, дискотеки и ночные клубы, подарки);

• прочие расходы (в том числе непредвиденные).

Для более чёткого понимания своего бюджета расходы можно разделить ещё на две категории: расходы фиксированные и переменные.

Фиксированные расходы повторяются регулярно в одном и том же размере. Например, каждый месяц в течение года семья платит за съёмную квартиру одну и ту же сумму. Если это единственное место жительства, то расход будет обязательным и фиксированным. Если съёмная квартира — ваша прихоть, то расход будет необязательным, но фиксированным. Такие расходы легко планировать и заранее закладывать в бюджет.

26

Личное финансовое планирование

Переменные расходы меняются в зависимости от разных факто-оов. Например, плата за электричество зависит от продолжительности светового дня, использования энергосберегающих лампочек и вашей забывчивости гасить за собой свет. Точную сумму ’аких расходов в будущем месяце вы не можете знать, но можете её примерно оценить. Для переменных расходов, которые ре--улярно повторяются, это сделать нетрудно — достаточно посмотреть на прошлые траты.

Сложнее учесть в бюджете те переменные расходы, которые проис-юдят редко, требуют больших затрат и являются непредвиденными, например, лечение зубов в случае возникновения кариеса. Такие -раты предугадать невозможно, а следовательно, размер их неизвестен.

Как оптимизировать расходы9

Если бы можно было закопать монетку, полить землю водой, сказать крекс, пеке, фекс» и вырастить денежное дерево, то все бы так и зделали. Но, наученные горьким опытом Буратино, мы с детства знаем, что деньги не растут на деревьях. Их надо или заработать, или сэкономить. Зарабатывают деньги все по-разному и для этого надо приложить массу усилий. А вот сэкономить гораздо легче. Существует несколько способов, которые позволяют нам лучше кон-*ролировать свои расходы.

• Посмотреть на каждую статью расходов и задать себе вопрос: неужели я должен на это потратить так много денег? Если ответ «да», то пусть эта статья расходов так и останется неизменной. Если закрались сомнения, попробуйте найти вариант сокращения расходов. (Отказаться от далёких поездок на транспорте и ходить постоянно пешком — нереально: можно не успеть и половины того, что надо сделать за день. А вот отказаться от покупки незапланированных мелочей только потому, что они так призывно разложены около кассы в магазине, можно и нужно.)

• Изучить свои привычки. Опыт показывает, что треть из них легко может стать полем для экономии. (Звонить домой, если задержи

Домашняя бухгалтерия

27

ваешься, — хорошая привычка, от неё не стоит отказываться. А вот сорок SMS в день — привычка, которая грозит перерасти в зависимость и заставляет пополнять счёт снова и снова.)

• Пересмотреть своё отношение к магазинам. Ходить по магазинам со списком необходимых покупок — скучное занятие. Но если есть цель сэкономить и огромное желание её достичь, то список необходимых покупок потом может оказаться в рамке как диплом за бережливость и рациональное расходование своих денег.

Теперь вернёмся к примеру со смартфоном. Чтобы сэкономить за полгода 6000 рублей, необходимых для покупки смартфона, надо каждый месяц откладывать всего лишь по тысяче рублей. Эту сумму распределяем по разным способам экономии. Например, каждый месяц можно покупать на 300 рублей меньше чипсов и на 200 рублей меньше тратить на телефон. Кроме того, нужно пожертвовать какой-то покупкой на 3000 рублей или на 500 рублей в месяц. Элементарная экономия на мелочах позволит реализовать свою мечту и купить желанный смартфон. А можно распорядиться накопленной суммой по-иному, например для первых в жизни инвестиций.

Как составить бюджет?

«Богат не тот, кто имеет много денег, а тот. кто умеет ими распоряжаться» — так гласит древняя мудрость. К сожалению, в России многие люди регулярно попадают в ситуацию, когда деньги уже кончились, а до зарплаты остаётся ещё несколько дней. И тогда приходится потуже затягивать пояса или занимать деньги.

Чтобы избежать такой ситуации, надо правильно спланировать свои будущие расходы и доходы, то есть составить бюджет. В личных финансах такой план делается, как правило, на месяц вперёд. Но как узнать, сколько я потрачу в следующем месяце? Сначала надо подсчитать, сколько вы заработали и потратили в прошлом месяце. Память вряд ли сохранила все суммы. Поэтому целесообразно в течение месяца фиксировать все доходы и расходы. Тогда через месяц у вас будет список доходов и рас

28

Личное финансовое планирование

ходов, на основе которого можно составлять бюджет на следующий месяц.

Доходы, как правило, подсчитать нетрудно, ведь их источников не так много. Большинство людей получают основной доход регулярно в виде зарплаты, стипендии или пенсии. Это одна и та же сумма каждый месяц. Её надо занести в бюджет как постоянный доход. Иногда к ней добавляются отпускные, премии, бонусы — переменные доходы, которые заносятся отдельной строкой. На них нельзя рассчитывать при планировании бюджета из месяца в месяц.

С расходами разобраться труднее, ведь их гораздо больше. Как только мы выходим из дома, появляется огромное количество возможностей потратить деньги: купить газету, выпить чашечку кофе, поехать на общественном транспорте, а не пойти пешком и т. д. В конце дня мы увидим, что кошелёк похудел, но вряд ли сумеем вспомнить точные суммы всех трат.

Для учёта расходов рекомендуется сохранять все чеки и записывать сумму трат в конце дня. Учтите, что сохранённый чек в большинстве случаев даёт вам право вернуть купленный товар в течение двух недель с момента покупки. Потраченные суммы имеет смысл разносить по нескольким основным категориям: еда, транспорт и т. д. Легче всего такой учёт делать с помощью современного программного обеспечения, установленного на вашем компьютере или телефоне или прямо в Интернете. Многие из таких программ бесплатные и дают большую гибкость, позволяя самостоятельно определять категории и даже валюту расходов.

В конце месяца надо будет подвести баланс расходов и доходов. Возможно, результат эксперимента удивит вас, ведь далеко не все осознают, сколько денег они тратят на разные мелочи. В любом случае вы получите много пищи для размышлений: какие расходы стоит сократить, а какие, наоборот, хотелось бы увеличить. Всё это можно учесть в бюджете на следующий месяц.

Домашняя бухгалтерия

29

Как компании ведут учёт своих доходов и расходов

По аналогичной схеме планируют и ведут учёт своих доходов и расходов все компании. В конце каждого отчётного периода (например, квартала или года) бухгалтер составляет отчёт о финансовых результа-

тах. В конце отчёта рассчитывается разница между доходами и расходами — прибыль (если доходы выше расходов) или убыток (если расходы превысили доходы).

Отчёт о доходах и расходах необходим не только для компаний, но и для семей и отдельно взятых индивидуумов. Для компании прибыль — это показатель финансовой успешности. Для человека сбережения — показатель финансовой свободы. Занимаясь планированием своих доходов и расходов, вы перестаёте быть рабом денег, зависеть от случайных трат. Вы всегда будете знать, как достичь желанной цели, от чего стоит отказаться, а что можно будет себе позволить приобрести в будущем.

30

Личное финансовое планирование

1.4. Составление личного финансового плана

5-эджет даёт правдивое представление о текущем положении фи--ансов. Проанализировав свои расходы и доходы, а также активы и -зссивы, вы можете понять, как лучше распорядиться своими день--зми: на чём-то сэкономить, а на что-то, наоборот, накопить деньги. Зднако для достижения успеха в личных финансах недостаточно :=одить воедино расходы и доходы в течение месяца и знать раз-своего капитала. Нужно ещё подумать о защите от рисков, ко-?сые угрожают вашим финансам.

<з*им бы детальным ни был бюджет, вы всё равно не сможете преду-:мотреть все возможные траты. И даже если вы оставите какую-то : .мму на непредвиденные расходы, её может не хватить. Жизнь по-:*;>янно преподносит сюрпризы: то сломается мобильный телефон, -: приходится срочно покупать новую обувь, то нужно собрать день-на школьное мероприятие. Всё это и многое другое может сильно -•.влиять на ваш бюджет, увеличив расходы или уменьшив доходы. =-»»од один: надо регулярно откладывать часть дохода, чтобы нако-~и’ь достаточный резерв на чёрный день, или использовать финан-у-е&е инструменты (кредитную карту, страховку и т. д.).

-с и этого мало для успешного управления личными финансами. 5»:льшинство людей имеют лишь один источник дохода. У кого-то :--о зарплата, а у кого-то прибыль от своего бизнеса. Если с этим уточником что-то случится (например, вас уволят, а бизнес разо->«тся), то ваши доходы резко упадут. Чтобы снизить зависимость : - основного заработка, имеет смысл задуматься о дополнительных -сочниках дохода. Дополнительный доход могут дать ваши соб-.-зенные деньги, если заставить их работать на вас. Регулярно пикетируя часть своего дохода в прибыльные инструменты, можно -зкопить существенный капитал. И тогда доход от ваших инвести-_ий даст неплохую прибавку к вашему бюджету. А со временем, < :'да вы уже не сможете или не захотите работать, ваши накопле--ия дадут возможность не зависеть от государственной пенсии.

Сказывается, управлять своими личными финансами совсем непро-:то Чтобы делать это эффективно, нужно научиться составлять лич--ыи финансовый план на нужный вам горизонт — на 1 год, 3 года, 5 лет, а в идеале — на всю жизнь. План описывает финансовые

Составление личного финансового плана

31

цели, которые вы хотите достичь за данный срок, и конкретные шаги, которые помогут вам в этом.

Как и при принятии любого решения (см. раздел 1.2), написание такого плана включает три этапа:

1. Определение личных финансовых целей: например, купить через год горный велосипед стоимостью не более 15 000 рублей.

2. Подбор альтернативных способов достижения целей: например, сэкономить на газированных напитках, отказаться от покупки нового телефона, найти подработку летом, использовать денежный подарок на день рождения, договориться с родителями о награде за хорошую учёбу и т. д.

3. Выбор стратегии достижения целей: например, ежемесячно сберегать 500 рублей, заработать 6000 рублей, а недостающую сумму попросить у родителей.

Самое сложное в составлении личного финансового плана — не просто обдумать пути достижения какой-то конкретной цели, а согласовать разные цели между собой и продумать, как вы распорядитесь своими доходами. Если потратить все накопления на покупку велосипеда, то на другие цели денег может не хватить.

Такой анализ требует серьёзного отношения и тщательной проработки деталей. Для этого недостаточно поразмышлять вслух и... забыть об этом через три дня. Желательно записывать свои соображения. После многочисленных исправлений и переписываний у вас должен получиться документ, который позволит вам достичь своих жизненных целей.

Отправной точкой для составления плана является анализ своей текущей финансовой ситуации. Его мы уже обсуждали в предыдущем разделе. Если вы знаете свои активы и пассивы, размер и структуру своих доходов и расходов, вам будет гораздо легче спланировать свои доходы и расходы на несколько лет вперёд.

Как определить свои финансовые цели?

Даже с краткосрочными целями не так просто разобраться. А если речь идёт о сроке в 5—10 лет, то это ещё сложнее. Как же разобраться во всём многообразии долгосрочных целей и выбрать из них те, которые

32

Личное финансовое планирование

х-дходят именно вам? Для этого можно воспользоваться опытом, на-« ^пленным многими поколениями людей Все мы проходим через определенный жизненный цикл и решаем похожие финансовые задачи.

• изнь человека можно условно разделить на четыре периода в зависимости от того, как соотносятся уровни его доходов и лотребле--.я то есть расходов (см. график 1.1).

"сафик 1.1.

Типичные уровни доходов и расходов течение жизни человека

Доходы

Расходы

10 20 30 40 50 60 70 80 90

Возраст

Период 1: детство и юность

~ детстве нас полностью содержат родители или те люди, которые нас заботятся. Учась в старших классах школы, многие начинают

*<: драбатывать Однако этого дохода не хватает для покрытия наших г-асходов. которые с возрастом становятся выше. Разницу опять же -•:«рывают родители. В этом периоде основная цель — выбор про-с«ссии и получение знаний, необходимых для успешной карьеры.

Период 2: молодость

>ончив школу, мы начинаем вести самостоятельную жизнь. Многие *хтупают в университет, другие идут работать, а кто-то совмещает г то и другое. Со временем мы обзаводимся семьей, появляются дети. Наши доходы постепенно растут, но по-прежнему отстают от

Составление личного финансового плана

33

расходов. Именно в этот период мы совершаем крупные траты на получение образования, поездки по миру, воспитание детей, приобретение основных активов — личного транспорта, жилья и многого другого. Личных доходов на это, как правило, не хватает, и разрыв приходится финансировать либо за счёт родителей, либо занимая деньги у друзей, либо используя банковские кредиты. В любом случае у нас возникают определённые финансовые обязательства, которые рано или поздно придётся выполнять.

Период 3: зрелость

Мы твёрдо стоим на ногах. Благодаря приобретённому опыту и квалификации мы получаем высокий доход. Наше потребление неуклонно растёт, и всё же уровень доходов позволяет делать сбережения. Именно в этот период происходит наиболее активное накопление средств, которые в будущем позволят профинансировать стратегические цели: оплату образования детей и обеспечение личной пенсии.

Период 4: старость

Мы перестаём работать в полную силу, и наш доход существенно сокращается. Расходы тоже падают, но в меньшей степени. Государственной и корпоративной пенсий, помощи от детей и родственников вряд ли хватит для поддержания необходимого уровня потребления. Единственный надёжный способ поддерживать достойный уровень жизни — использовать собственные сбережения, сделанные в период зрелости.

Исходя из жизненного цикла человека можно выделить три основные группы личных финансовых целей. Первая группа целей — осуществление текущих трат на еду, коммунальные услуги, транспорт и т. д. Тот, кто ограничивается этой группой целей, живёт лишь сегодняшним днём, не задумываясь о дне завтрашнем. Вторая группа целей — защита от наиболее важных рисков, которые угрожают личному финансовому благополучию. Вы стремитесь быть готовым к неожиданному падению доходов или вынужденному росту расходов. В этом могут помочь наличие денежного резерва, страховые продукты и некоторые финансовые инструменты (например, кредитная карта). И наконец, третья группа целей — формирование накоплений, за счёт которых можно совершать крупные покупки (машина, квартира) или осуществлять важные расходы, растянутые во времени (на поддержку родителей, образование де

34

Личное финансовое планирование

тей, собственную пенсию). Для этого нужно делать сбережения и инвестировать их в разные инструменты: недвижимость, собственный бизнес, ценные бумаги и т. д.

Какие конкретные цели надо ставить перед собой? Готового ответа на этот вопрос вам никто не даст. Вы должны сами его найти. Кому-то важно купить последнюю модель мобильного телефона, кто-то поставит себе цель стать миллионером, а кто-то захочет обеспечивать стабильный доход своей семье. Понимание жизненного цикла личных финансов поможет вам определить то, что для вас действительно важно. И не только сегодня, но и на перспективу, причём с учётом потребностей ваших близких.

Как подобрать альтернативные способы достижения своих финансовых целей?

Начнём с простой ситуации, когда у вас есть лишь одна цель, которая чётко сформулирована, имеет определённый горизонт и денежное выражение. Допустим, вы хотите накопить через два года 100 000 рублей, чтобы оплатить первый год обучения в выбранном вами вузе.

Как же достичь этой цели? Ведь родители дают совсем немного денег. а больших сбережений у вас никогда не было. Если так будет продолжаться, то никаких существенных накоплений у вас точно не ПОЯВИТСЯ.

Какие у вас есть альтернативы? Во-первых, можно сократить оасходы, например на 500 рублей в месяц. Если складывать их в копилку, то через год накопится 6 тысяч, а через 2 года — 12 000 рублей. Это не такая уж маленькая сумма, но всё же го-эаздо меньше, чем нужно. Не говоря уже о том, что от многих приятных вещей придётся отказаться.

Второй путь — увеличение доходов. Предположим, что вы сможете подрабатывать без ущерба для учёбы в течение десяти месяцев в году. Дохода в 4000 рублей в месяц вполне хватит для накопления 30 000 рублей в конце второго года.

Составление личного финансового плана

35

Кажется, цель близка. Добавив к сэкономленным 12 000 рублей заработанные 80 тысяч, вы получите 92 000 рублей. Найти недостающие деньги поможет третий путь — использование финансовых инструментов. Если вы будете размещать свои сбережения на банковском депозите (его мы будем обсуждать в главе 2), то доход по депозиту может увеличить накопления до желаемой суммы в 100 000 рублей.

И все же подбор вариантов на этом не исчерпывается. Ведь если ваша конечная цель — учёба в выбранном вами вузе, то поступление на платное отделение за 100 000 рублей в год — не единственное решение. Например, можно постараться поступить на бюджетное место, тогда учёба будет бесплатной. Правда, для этого придётся много заниматься, чтобы хорошо сдать ЕГЭ или получить призовое место на профильной олимпиаде.

Если целей много, то планировать становится сложнее. Например, если вы захотите купить в ближайший год велосипед, то вам придётся отщипнуть кругленькую сумму от своих накоплений. И тогда пострадает ваша первая цель. Нужно выбирать, что для вас важнее — покататься пару лет на новеньком велосипеде или поступить в хороший вуз.

Вариантов всегда много, и не надо стесняться выходить за рамки привычных решений. Для этого нужно использовать максимум информации, которую вы можете найти — например, советы друзей и близких, статьи и блоги в Интернете и т. д. И не нужно бояться, что при анализе вариантов вы будете пересматривать свои цели. Это абсолютно нормально. Ваши цели будут становиться всё более реалистичными и близкими к тому, что вы действительно хотите и можете себе позволить.

Как выбрать стратегию достижения своих финансовых целей?

В личных финансах, как и в любой области, есть несколько уровней мастерства. Первый уровень — когда вы умеете распоряжаться своими деньгами для совершения текущих трат. Это значит, что расходы, как правило, остаются в пределах доходов. Вы знаете, на что именно тратите свои деньги, и ведёте бюджет. Второй уровень —

36

Личное финансовое- планирование

вы защищены от критичных рисков. У вас есть резервный ронд, которого хватит на несколько месяцев жизни даже в том случае. если вы лишитесь дохода. При этом наиболее важные активы, например квартира, машина и ваше собственное здоровье, защи-_цены страховкой. А третий, самый высокий уровень — когда вы делаете инвестиции для приумножения своего капитала. Это даёт зам дополнительный источник дохода, который поддержит вас, когда остальные источники истощатся. Успешные инвестиции позволят зам накопить капитал, достаточный для безбедного существования, даже когда вы перестанете работать и выйдете на пенсию. Часть накопленного капитала можно использовать и для других целей — поддержки родителей или образования детей.

как же стать мастером личных финансов? Для этого нужно направить свои доходы на формирование трёх видов капитала: текуще-о резервного и инвестиционного. А также разобраться в финансовых инструментах, предназначенных для того или иного вида <апитала.

’екущий капитал есть у всех людей. Это деньги, которые они тра--ят на повседневные расходы и время от времени — на крупные -юкупки. Чтобы эффективно управлять своими расходами, вы може-*е использовать банковские карты и другие виды банковских услуг, • оторые мы обсудим в главе 4. Если речь идёт о крупных покупках, зам придётся делать накопления или брать деньги в долг. В этом зам помогут банковские депозиты (глава 2) и кредиты (глава 3).

к сожалению, у большинства людей, кроме текущего капитала, ни--его нет. Они жалуются, что их дохода еле хватает на жизнь, а о сбережениях можно будет задуматься только при увеличении дохода Но рост доходов им не помогает, ведь одновременно с этим повышаются и расходы. Получается замкнутый круг. И когда вдруг эебуются деньги на решение неожиданно возникших проблем (к -эимеру, на лечение), приходится затягивать пояса или обращаться за помощью к друзьям. А после выхода на пенсию они вынуждены • ить в рамках резко снизившегося дохода.

Единственный способ перейти на другой уровень мастерства — начать делать сбережения. Расчёты специалистов показывают, что любой человек может без ущерба для себя откладывать 10% своего дохода. Если вы уже взяли свои расходы под контроль с помощью

Составление личного финансового плана

31

бюджета, то сделать это будет несложно. И ещё одно правило: при планировании бюджета сбережения должны идти первой строкой, перед всеми расходами. Сбережения — это деньги, которые вы потом используете, чтобы достичь своих стратегических целей. Ну а если вы сумеете откладывать больше денег (например, 20% дохода), то достигнете своих целей гораздо быстрее.

«Эффект латте»

Многие считают, что для сбережений у них не хватает денег. В то же время на такие мелочи, как бутылка газировки, пачка сигарет или глянцевый журнал, деньги всегда находятся. «Всё равно это ни на что не повлияет, — говорят они. — Что можно сделать с такой маленькой суммой денег?»

С этим в корне не согласны эксперты по личным финансам. Один из них, Дэвид Бах, описывает в своей книге, ставшей бестселлером, историю 23-летней девушки. Она считала, что, живя от зарплаты до зарплаты, не может позволить себе делать сбережения. Тогда Дэвид попросил её составить список типичных ежедневных расходов. Оказалось, что девушка тратит каждый день 11 долларов на разные мелочи: чашку кофе латте, шоколадку, сок, пирожное и т. п. «Мо

жете ли вы пожертвовать чашкой латте и сберегать пять долларов в день?» — спросил Дэвид. «Конечно, — ответила девушка. — Но что это даст?» Тогда Дэвид провёл нехитрые расчёты: 5 долларов в день дают 150 долларов в месяц. Если такую сумму ежемесячно инвестировать по ставке 10% годовых в течение 40 лет, то к концу этого периода накопится около миллиона долларов! Таким образом, не делая ничего особенного, к моменту выхода на пенсию девушка станет миллионером.

Кто-то скажет: «А я не пью кофе». Пусть так, но у каждого из нас есть какие-то мелкие расходы, от которых можно без особого ущерба отказаться. Накапливая эти деньги, мы сможем приблизить достижение самых больших целей.

Сбережения нужно в первую очередь направлять на формирование резервного капитала. Его предназначение — выручить вас в случае непредвиденных расходов. Каким бы продвинутым ни был бюджет, всего предусмотреть нельзя. Ваш друг пригласил вас отпраздновать его день рождения — нужно купить подарок. Сломалась какая-то деталь в машине — надо ехать в автосервис. Но это всё мелочи по сравнению с потерей работы или серьёзным заболеванием. Для решения проблем такого масштаба может потребовать-

38

Личное финансовое планирование

:= более значительная сумма. Поэтому эксперты рекомендуют поддерживать резервный фонд в размере от трёх до шести ежемесячных доходов семьи. Такой суммы как раз хватит, чтобы -окрыть расходы в тот период, когда вы не сможете зарабатывать, ."ругой вид резервного капитала — это страховка. О ней мы по-- эворим в главе 5.

когда у вас есть резервный капитал и вы чувствуете себя защищённым от наиболее важных рисков, можно задуматься о формировании инвестиционного капитала. Цель инвестирования — заставить ваши деньги (а точнее, сбережения) работать на вас, принося дополнительный доход. Набор объектов для инвестиций огромен: это банковские депозиты, недвижимость, драгоценные металлы, доля в бизнесе, ценные бумаги и многое другое. Инвестиции всегда сопряжены с риском. Поэтому очень важно разобраться в основ-—ых инструментах и принципах инвестирования. О них вы узнаете из главы 6.

Имея в своём финансовом плане все три вида капитала (пускай -•ока ещё на бумаге, а не в реальности), можно задуматься о стра--егии достижения конкретных целей. Некоторые из них имеют короткий горизонт (например, покупка одежды) и решаются в рамках 'екущего капитала. Для реализации более амбициозных целей вам -онадобится гораздо больше денег, которые нужно не только заработать, но и сберечь и правильно ими распорядиться, используя -•одходящие финансовые инструменты. Но главное — это ваша воля, самодисциплина и умение считать, которые помогут вам добиться ••спеха в личных финансах.

делать после составления "ичного финансового плана?

Финансовый план похож на дорожную карту, на которой вы фиксируете текущее местоположение, выбираете пункт назначения, анализируете разные пути к нему и выбираете наилучший путь с •четом всех факторов. Ну а если вам что-то помешало и вы сбились с пути, то маршрут придётся скорректировать. Так и в личных

Составление личного финансового плана

39

финансах: никакой план не рассчитан на то, чтобы оставаться неизменным всё время. План лишь показывает главное направление, в котором нужно продвигаться к выполнению своих целей. Как сказал однажды президент США генерал Дуайт Эйзенхауэр, выигравший немало сражений во Второй мировой войне, «план — ничто, планирование — всё».

Проверять выполнение плана нужно не реже, чем один раз в месяц, вместе с анализом бюджета за прошлый месяц. Сравнив фактический бюджет с запланированным, вы сможете понять, по каким статьям потратили сверх плана, а на чём удалось сэкономить. Это поможет вам скорректировать свои текущие цели и более точно спланировать свой бюджет на следующий месяц. С учётом новой информации вы сможете ещё раз пересмотреть все этапы составления личного финансового плана. Возможно, за прошедший месяц вы изменили свои предпочтения и хотите исправить список целей. Может быть, вам подсказали альтернативный способ решения проблемы. Или же вы узнали о новых инструментах, которые войдут в вашу стратегию. План нужно постоянно анализировать, проверять и совершенствовать, чтобы он оставался актуальным.

Личный финансовый план — это навигатор, ведущий вас по выбранному пути к заданной цели. Как и любой сложный инструмент, он требует правильного отношения и постоянной настройки. Конечно, вначале без ошибок не обойтись. Но с каждым месяцем, по мере накопления опыта, вам будет всё легче использовать свой финансовый план. Постепенно вы освоите этот инструмент и увидите первые плоды: контроль за своими средствами и выстраивание своих долгосрочных целей.

40

Личное финансовое планирование

Вопросы

Что такое человеческий капитал? Почему человеческий капитал считается наиболее важным активом человека?

Разберите основные этапы принятия финансового решения на примере выбора подарка для друга.

Что такое активы и пассивы? Приведите примеры активов и пассивов.

Что из того, чем вы владеете, можно отнести к потребительским активам, а что — к инвестиционным?

о

Каковы основные источники дохода и основные статьи расходов у ученика 9 класса?

Для чего нужны сбережения?

Что даёт человеку ведение учёта доходов и расходов?

Какие жизненные задачи помогает решать личный финансовый план?

Как соотносятся доходы и расходы человека в молодости, в зрелости и в старости?

©

Какую роль выполняют резервный капитал и инвестиционный капитал в личном финансовом плане?

Составление личного финансового плана

41

Использование SWOT-анализа

КЕИС для выбора карьеры

Секрет успеха состоит в готовности использовать благоприятные возможности, когда они появятся.

Бенджамин Дизраэли

Каждый человек рано или поздно задаёт себе вопрос: какая карьера мне больше всего подходит? Существует масса книг с советами, как выбрать профессию, и множество психологических тестов для определения темперамента, лидерских наклонностей и креативных задатков. Предположим, вы прочитали книжки, сделали все эти тесты и выяснили свой психотип. Что же дальше? А дальше жизнь вносит свои коррективы. Например, конкуренты не пускают в начальники или неинтересная работа находится рядом с домом и хорошо оплачивается. Тогда приходится признать: не было тех лидерских черт, которые «толкали» в начальники, и не было того креатива, который бы преодолел лень. Выбор карьеры может оказаться неточным, а разочарование в себе и упущенное время отодвинут успех ещё дальше.

И всё же есть способ максимально приблизить теоретические выкладки к реалиям жизни. Для этого представьте себя не человеком, а компанией и проведите SWOT-анализ, с помощью которого вы сможете оценить свои сильные и слабые стороны, возможности и риски. Обычно таким анализом пользуются для определения стратегии развития фирмы. Главная задача, которая стоит в таких случаях перед менеджерами, заключается в оптимальном использовании ресурсов для развития бизнеса. По аналогии попробуйте проанализировать ресурсы собственного человеческого капитала и оценить траекторию своего развития.

42

Личное финансовое планирование

-*5бревиатура SWOT составлена из четырёх слов:

strength — сила

weakness — слабость

opportunity — благоприятная возможность

threat — угроза

Как провести SWOT-анализ?

Шаг 1. Сформулируйте как можно конкретнее проблему, которую хотите решить. Например, подходит ли мне карьера дизайнера? могу ли я быть врачом? Создавать ли мне собственную рок-группу?

Шаг 2. Сделайте таблицу из четырёх клеток:

S = СИЛА

Мои сильные стороны

О = ВОЗМОЖНОСТИ

Благоприятные внешние условия

W = СЛАБОСТЬ

Мои слабые стороны

= УГРОЗЫ

Неблагоприятные внешние условия

Кейс

43

Шаг 3. Теперь начинайте заполнять клетки.

1. Сначала выпишите все свои сильные стороны, которые помогут получить желаемое, например создать рок-группу. В заполнении этой ячейки вам могут помочь следующие вопросы:

• Какие преимущества у меня есть, а у других нет (умения и навыки, образование или связи)?

• Что я делаю лучше остальных?

• Какими личными ресурсами я обладаю (финансы, время, помощь старшего брата и т. п.)?

• Что другие люди (особенно мои родители, друзья и преподаватели) считают моими сильными сторонами?

• Каким достижением я горжусь больше всего?

S = СИЛА

Мои сильные стороны

• Я умею хорошо играть на гитаре

• Я окончил музыкальную школу с отличием.

• Мне нравится сочинять песни.

• Я люблю выступать на публике.

• У моего друга отличный голос, и он хочет петь мои песни

• Я организованный человек.

• По мнению классного руководителя, я неплохой организатор.

2 В другую ячейку выпишите свои слабые стороны, которые могут помешать получить желаемое. Помогут такие вопросы:

• Каких заданий я обычно избегаю, потому что чувствую себя неуверенно?

• Что окружающие считают моими слабыми сторонами?

• Каких знаний, образования и навыков мне не хватает?

• Какие негативные привычки у меня есть? (Часто опаздываю, не хватает терпения, не довожу дело до конца, плохо переношу стрессы и т. п.)

• Какие черты могут мне помешать в достижении цели?

• Каких ресурсов (времени, денег, сил и т. д.) мне не хватает?

W = СЛАБОСТЬ

Мои слабые стороны

• У меня мало свободного времени.

• Я властный человек, и мне сложно договариваться с людьми.

• Многие говорят, что я высокомерен, не терплю критики.

• У меня нет профессиональных музыкальных инструментов

• У меня нет помещения для репетиций.

• Я часто болею после физической нагрузки.

44

Личное финансовое планирование

3 Теперь перечислите благоприятные возможности, которые будут способствовать достижению цели.

• Какие организации могут мне помочь и чем?

• Кто из людей может мне помочь и как?

• Какие мероприятия могут способствовать достижению цели?

• Есть ли спрос на данный вид деятельности?

• Растёт ли отрасль, к которой я проявляю интерес?

О = ВОЗМОЖНОСТИ

Благоприятные внешние условия

• Музыкальный канал проводит ежегодный конкурс Лучшая молодая рок-группа- В конкурсе могут принять участие группы, организованные менее года назад. Приз — запись видеоролика и показ на канале.

• Рок-кафе постоянно приглашает молодые группы для выступления на своей сцене.

• Можно стать рок-звездой школы, так как в школе нет подобной группы.

• Директор постоянно агитирует организовать художественную самодеятельность в школе.

• Мэрия регулярно проводит летние музыкальные фестивали.

4 В ячейке Угрозы перечислите негативные факторы, которые могут вам помешать

• С какими препятствиями я встречусь, когда начну осуществлять задуманное?

• Есть ли у меня конкуренты?

• Какие изменения наступят в моей жизни?

• Могут ли мои слабые стороны стать причиной угроз?

Т = УГРОЗЫ

Неблагоприятные внешние условия

• В нашем городе много рок-групп.

• Молодежь всё меньше интересуется рок-музыкой.

• Родители не одобряют мой выбор. Они говорят, что это пустая трата времени, что через год все разбегутся по своим делам и я останусь один.

• Мой друг тоже по характеру лидер, и в группе будет постоянная конкуренция и угроза распада.

Желательно, чтобы ответов на вопросы было не меньше пяти и не больше десяти.

Кейс

45

Шаг 4. Заключительный и самый важный этап — перекрёстный анализ того, что написано в ячейках.

S ♦-------♦ О

Сильные стороны и возможности. Посмотрите, можете ли вы использовать какие-то благоприятные возможности с учетом своих сильных сторон Например: -При моих способностях я сумею убедить директора создать школьную рок-группу и стану единственным представителем школы на музыкальном конкурсе. Шансы победить возрастают».

S <---- + Т |

Сильные стороны и угрозы. Оцените, смогут ли ваши сильные стороны противостоять угрозам Например: Рок-групп в городе много, но таких, как моя (потенциальная) группа, нет. В отличие от других я буду исполнять собственные песни. Что касается снижения интереса к рок-музыке, то интерес к хорошей музыке есть всегда. Неодобрение родителей - это действительно важная угроза. Но после организации в школе первого концерта директор наверняка даст похвальную грамоту, а это может радикально изменить отношение родителей».

46

Личное финансовое планирование

\N «---------► О

Слабые стороны и возможности. Подумайте, сможете ли вы воспользоваться благоприятными возможностями с учётом своих слабых сторон. А может быть, наоборот, возможности компенсируют ваши слабые стороны?

W «---► т

Слабые стороны и угрозы. Проанализируйте, могут ли риски в сочетании с вашими слабыми сторонами сделать цель недостижимой Или это негативное сочетание не перечеркнёт ваши цели?

Мы показали ход размышлений на тему выбора карьеры с использованием SWOT-анализа. Это всего лишь пример, мы не дали готового решения. При перекрёстном анализе четырёх позиций надо •читывать весомость каждого из этих факторов лично для вас. Для «эго-то мнение родителей важнее всего. Кто-то больше прислушивается к советам друзей. Что важнее — каждый определяет для :ебя сам.

Кейс

47

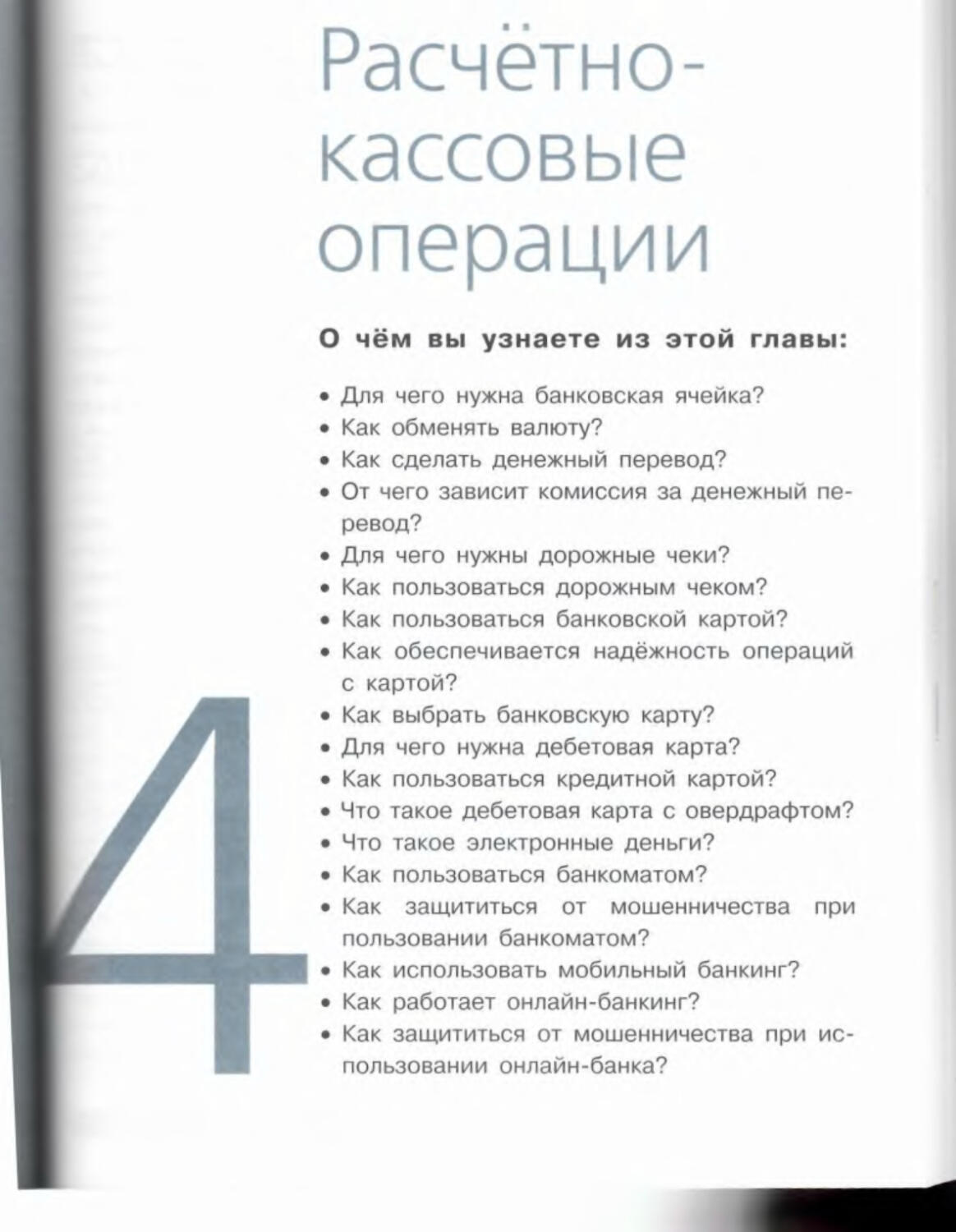

Депозит

О чём вы узнаете из этой главы:

• Зачем копить деньги?

• Как копить деньги?

• Что такое инфляция?

• В чём причины инфляции?

• Как рассчитывается инфляция?

• Как рассчитать свою инфляцию?

• Откуда берёт начало депозит?

• Что такое банк?

• Что такое депозит?

• В чём основные преимущества депозита?

• Какие недостатки есть у депозита?

• Какова роль депозита в личном финансовом плане?

• С какого возраста можно использовать депозит?

• Что содержится в депозитном договоре?

• Как выбрать нужные вам условия депозита?

• Чем мы рискуем, используя банковские вклады?

• Каковы особенности депозита в России?

2.1. Накопления и инфляция

Зачем копить деньги?

В одном городе случился пожар. Его быстро потушили. Обошлось без жертв. Но жильцы одной квартиры сильно пострадали. У них сгорела вся мебель и нужно было срочно делать ремонт. Семья молодая, и особых сбережений у них никогда не было. Чтобы отремонтировать квартиру, пришлось занять деньги у друзей. Ремонт начали с уборки. И вдруг под старой ванной нашли свёрток с деньгами и тетрадку с надписью «Семейный бюджет». Оказалось, что в эту тетрадку дедушка заносил все доходы и расходы, а по итогам каждого месяца рассчитывал сумму сбережений.