Author: Левин Д.М. Стефан Д. Кребиль Т.С. Беренсон М.Л.

Tags: компьютерные технологии социальная (общая) психология историческая психология личность психология семьи, быта, воспитания детей менеджмент бизнес

ISBN: 5-8459-0607-5

Year: 2005

Статистика для менеджеров с использованием

Microsoft* Excel

ЧЕТВЕРТОЕ ИЗДАНИЕ

ЛЕВИН СТЕФАН

КРЕБИЛЬ БЕРЕНСОН

PEARSON

Прилагается компакт-диск с программным обеспечением

rrnticc Hall

www prenhall com/le vine

www.wrlliamspublishing.com

Статистика для менеджеров с использованием Microsoft* Excel

Четвертое издание

Statistics for

Managers

Using Microsoft® Excel

Fourth Edition

David M. Levine

Bernard M. Baruch College, Zicklin School of

Business, City University of New York

David Stephan

Bernard M. Baruch College, Zicklin School of

Business, City University of New York

Timothy C. Krehbiel

Miami University, Richard T. Farmer School of Business Administration

Mark Berenson

Department of Information and Decision Sciences, School of Business, Montclair State University

PEARSON

1 111,11 “-Ч.

Prentice Hall

Prentice Hall

Upper Saddle River, New Jersey 07458

Статистика для менеджеров

с использованием Microsoft® Excel

Четвертое издание

Дэвид М. Левин

Колледж Бернарда М. Баруха, Школа бизнеса Зиклина, Городской университет Нью-Йорка

Дэвид Стефан

Колледж Бернарда М. БарухасШкола бизнеса Зиклина, Городской университет Нью-Йорка

Тимоти С. Кребиль

Университет Майами, Школа делового администрирования Ричарда Т. Фармера

МаркЛ. Беренсон

Факультет информатики и теории принятия решений, Школа бизнеса, Государственный университет Монклер

К4

ВИЛЬЯМС

Москва Санкт-Петербург • Киев 2005

ББК 88.5

С78

УДК 681.3.07

Издательский дом “Вильямс”

Зав. редакцией С. Н. Тригуб

Перевод с английского и редакция канд. физ.-мат. наук Д. А. Клюшина

По общим вопросам обращайтесь в Издательский дом “Вильямс” по адресу: info@williamspublishing.com, http://www.williamspublishing.com

Левин, Дэвид М., Стефан, Дэвид, Кребиль, Тимоти С., Беренсон, Марк Л.

С78 Статистика для менеджеров с использованием Microsoft Excel, 4-е изд. : Пер. с англ. — М. : Издательский дом “Вильямс”, 2004. — 1312 с. : ил. — Парал. тит. англ.

ISBN 5-8459-0607-5 (рус.)

Книга представляет собой вводный курс бизнес-статистики. В ней рассмотрены практически все традиционные темы, касающиеся анализа данных, — от описательных статистик до регрессионного анализа и карт контроля. Особую ценность книге придает множество примеров, почерпнутых из практики, а также компакт-диск с большим количеством приложений, иллюстрирующих методы статистического анализа данных с помощью программы Microsoft Excel.

Книга предназначена для студентов, изучающих основы менеджмента, преподавателей бизнес-школ, а также менеджеров, желающих повысить качество своей работы.

ББК 88.5

Все названия программных продуктов являются зарегистрированными торговыми марками соответствующих фирм.

Никакая часть настоящего издания ни в каких целях не может быть воспроизведена в какой бы то ни было форме и какими бы то ни было средствами, будь то электронные или механические, включая фотокопирование и запись на магнитный носитель, если на это нет письменного разрешения издательства Prentice Hall, Inc.

Authorized translation from the English language edition published by Prentice Hall, Copyright ©2005,2002, 1999, 1997

All rights reserved. No part of this book may be reproduced or transmitted in any form or by any means, electronic or mechanical, including photocopying, recording or by any information storage retrieval system, without permission from the Publisher.

Russian language edition was published by Williams Publishing House according to the Agreement with R&I Enterprises International, Copyright © 2005

ISBN 5-8459-0607-5 (рус.) © Издательский дом “Вильямс”, 2005

ISBN 0-13-107389-3 (англ.) © Pearson Education, Inc., 2005

Оглавление

Предисловие 25

1 Введение и сбор данных 33

2 Представление данных в виде таблиц и диаграмм 97

3 Описательные статистики 177

4 Основы теории вероятностей 251

5 Дискретные распределения 293

б Нормальное и другие непрерывные распределения 345

7 Построение доверительных интервалов 447

8 Основы проверки гипотез: одновыборочные критерии 519

9 Двухвыборочные критерии 579

10 Дисперсионный анализ 641

11 Критерий "хи-квадрат" и непараметрические критерии 707

12 Простая линейная регрессия 791

13 Введение в множественную регрессию 873

14 Построение моделей множественной регрессии 937

15 Анализ временных рядов 983

16 Принятие решений 1075

17 Статистические методы управления качеством

и производительностью труда 1113

Ответы на избранные вопросы 1169

Приложение А Некоторые правила алгебры и арифметики 1217

Приложение Б Правила суммирования 1219

Приложение В Статистические обозначения и греческий алфавит 1223

Приложение Г Обзор компакт-диска 1225

Приложение Д Таблицы 1235

Приложение Е Установка и настройка программы Microsoft Excel 1285

Приложение Ж Дополнительные сведения о программе PHStat 1289

Приложение 3 Подготовка отчетов и презентаций с помощью пакета Microsoft Office 1293

Предметный указатель 1305

Содержание

Предисловие 25

1. Введение и сбор данных зз

1.1. Что такое статистика 34

1.2. Развитие статистики и информационных технологий 35

1.3. Программа Microsoft Excel: решение проблемы или новая

проблема? 36

1.4. Обучение коммерческой статистике 37

1.5. Обучение статистике с помощью программы Microsoft Excel 38

1.6. Наиболее эффективное использование программы

Microsoft Excel 38

1.7. Обучение статистике по учебнику 39

1.8. Зачем нужны данные 41

1.9. Идентификация источников данных 42

1.10. Методы выборочного исследования 43

Простая случайная выборка 45

Систематическая выборка 48

Стратифицированная выборка 49

Кластерная выборка 49

Упражнения к разделу 1.10 50

1.11. Типы данных 52

Шкалы измерений 53

Упражнения к разделу 1.11 54

1.12. Оценка достоверности результатов исследования 57

Ошибки статистических исследований 57

Этические проблемы 60

Упражнения к разделу 1.12 60

Резюме 61

Основные понятия 63

Упражнения к главе 1 63

Применение Web 69

Дополнительная литература 70

Букварь Excel 71

ЕР.1. Введение в Microsoft Excel 72

ЕР.2. Пользовательский интерфейс программы Microsoft Excel 72

ЕР.2.1. Основные операции с мышью 72

ЕР.2.2. Открытие окна приложения Microsoft Excel 73

ЕР.2.3. Стандартные свойства меню и диалоговых окон программы Microsoft Excel 75

ЕР.2.4. Исправление ошибок 77

ЕР.2.5. Использование справочной системы 77

ЕР.2.6. Получение контекстных подсказок 79

ЕР.З. Основные операции над рабочими книгами 81

ЕР.3.1. Открытие рабочих книг 81

ЕР.3.2. Сохранение рабочих книг 82

ЕР.3.3. Вывод рабочих книг на печать 82

ЕР.3.4. Использование области задач для открытия рабочих книг (версии Excel 2002 и 2003) 84

ЕРЛ. Основные операции над рабочими листами 85

ЕРЛ. 1. Использование рабочих листов программы Microsoft Excel 85

ЕР.4.2. Формулы 85

ЕР.4.3. Оформление рабочего листа 86

ЕР.5. Более сложные операции с рабочими листами 87

ЕР.5.1. Копирование ячеек и формул на одном листе 87

ЕР.5.2. Копирование формул с одного листа на другой 87

ЕР.5.3. Копирование и переименование рабочих листов 88

ЕР.6. Применение мастера диаграмм 89

ЕР.7. Применение мастера сводных таблиц 91

ЕР.8. Использование надстроек 93

Основные понятия 95

2. Представление данных в виде таблиц и диаграмм 97

Введение 98

2.1. Организация числовых данных 98

Упорядоченный массив 99

Диаграмма “ствол и листья” 100

Упражнения к разделу 2.1 102

2.2. Представление числовых данных в виде таблиц и диаграмм 105

Распределение частот 105

Выбор количества групп 105

Вычисление интервала группирования 105

Вычисление границ групп 105

Субъективность при выборе границ групп 106

Распределение относительных частот и процентное распределение 107

Функция распределения 108

Гистограмма 111

Полигон 111

Полигон интегральных процентов (кривая распределения) 113

Упражнения к разделу 2.2 115

2.3. Изображение двумерных числовых данных 118

Упражнения к разделу 2.3 120

2.4. Представление категорийных данных в виде таблиц и диаграмм 124

Сводная таблица 124

Линейчатая диаграмма 125

Круговая диаграмма 125

Диаграмма Парето 126

Упражнения к разделу 2.4 130

2.5. Представление двумерных категорийных данных в виде таблиц и графиков 134

Таблица сопряженности признаков 134

Параллельная линейчатая диаграмма 136

Упражнения к разделу 2.5 138

2.6. Искусство графического представления данных 141

Принципы графического представления данных 142

Упражнения к разделу 2.6 145

Резюме 147

Основные понятия 148

Упражнения к главе 2 149

Разбор конкретной ситуации — газета Springville Herald 164

Применение Web 164

Справочник Excel. ГЛАВА 2 165

ЕН.2.1. Корректировка распределения частот, построенного с помощью процедуры Analysis ToolPak Histogram 165

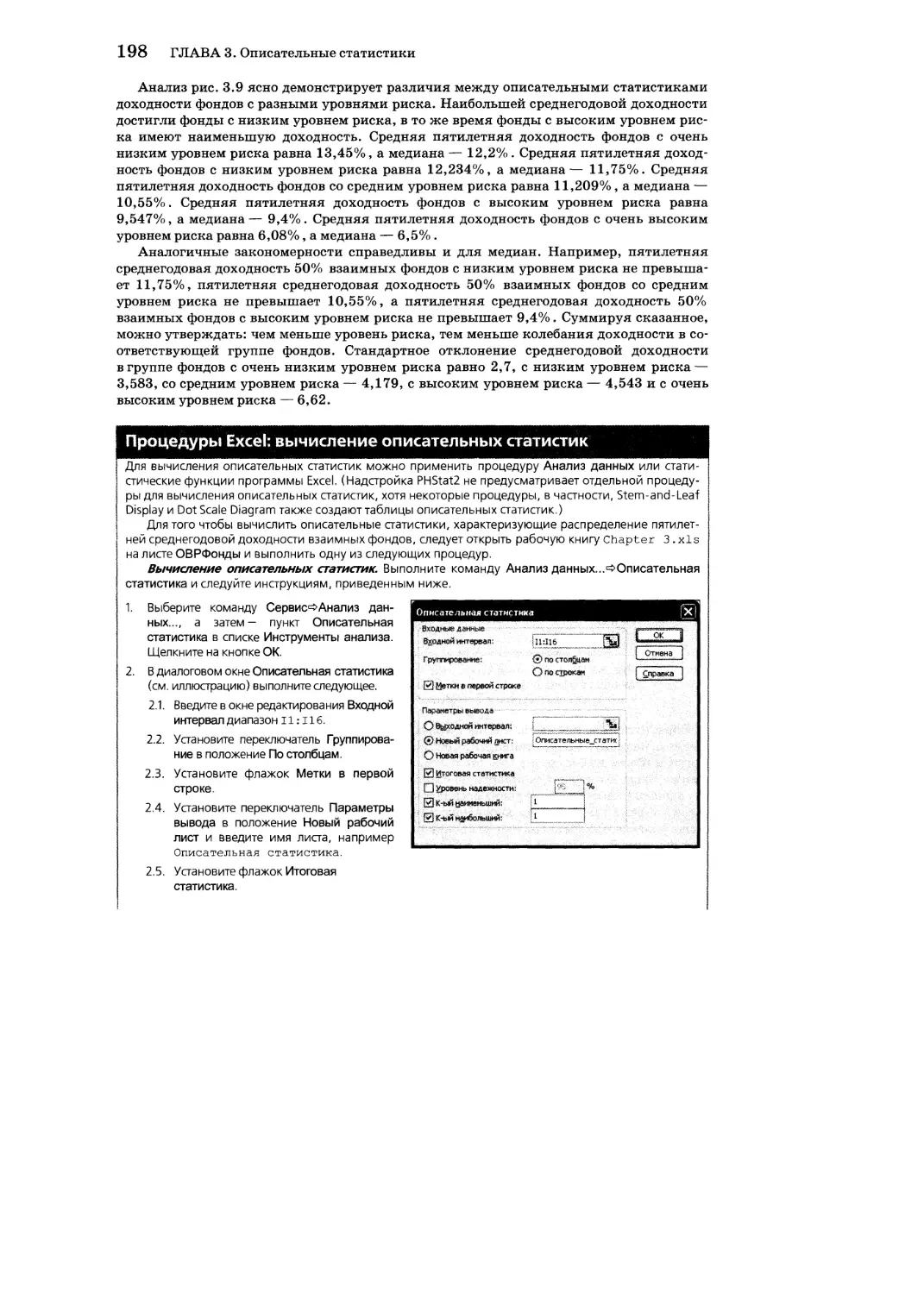

ЕН.2.2. Вычисление распределения частот с помощью функции ЧАСТОТА 165

ЕН.2.3. Корректировка гистограмм 167

ЕН.2.4. Построение гистограмм по готовым таблицам частот 168

ЕН.2.5. Построение полигонов с помощью средства Мастер диаграмм 169

ЕН.2.6. Перемещение осей диаграмм 171

ЕН.2.7. Создание таблиц для категорийных данных • 171

ЕН.2.8. Создание линейчатых и круговых диаграмм для категорийных данных 172

ЕН.2.9. Создание диаграммы Парето с помощью средства Мастер диаграмм 173

ЕН.2.10. Создание таблиц для двумерных категорийных данных 175

Дополнительная литература 176

3. Описательные статистики 177

Введение 178

3.1. Исследование числовых данных и их свойств 178

3.2. Определение среднего значения, вариации

и формы распределения 179

Медиана 183

Форма распределения 196

Упражнения к разделу 3.2 199

3.3. Вычисление описательных статистик

для генеральной совокупности 205

Математическое ожидание 206

Дисперсия и стандартное отклонение генеральной совокупности 206

Эмпирическое правило 208

Правило Бьенамэ-Чебышева 209

Упражнения к разделу 3.3 210

3.4. Анализ данных 213

Пять базовых показателей 213

Блочная диаграмма 214

Упражнения к разделу 3.4 218

3.5. Ковариация и коэффициент корреляции 221

Упражнения к разделу 3.5 227

3.6. Ловушки, связанные с описательными статистиками,

и этические проблемы 229

Этические проблемы 230

3.7. Вычисление количественных показателей

на основе распределения частот 230

Приближенное вычисление среднего арифметического и стандартного отклонения 231

Упражнения к разделу 3.7 232

Резюме 235

Основные понятия 236

Упражнения к главе 3 236

Разбор конкретной ситуации — газета The Springville Herald 247

Применение Web 247

Справочник по Excel. Глава 3 248

ЕН .3.1. Создание точечных масштабированных диаграмм 248

ЕН.3.2. Вычисление квартилей 249

Дополнительная литература 250

4. Основы теории вероятностей 251

Введение 252

4.1. Основные понятия теории вероятностей 253

Выборочное пространство и события 254

Таблица сопряженности признаков 254

Безусловная вероятность 255

Вероятность совместных событий 256

Общее правило сложения вероятностей 257

Правило сложения вероятностей взаимоисключающих событий 258

Правило сложения вероятностей исчерпывающих событий 259

Упражнения к разделу 4.1 260

4.2. Условная вероятность 265

Дерево решений 267

Статистическая независимость 269

Правило умножения вероятностей 270

Упражнения к разделу 4.2 272

4.3. Теорема Байеса 276

Упражнения к разделу 4.3 279

4.4. Этические проблемы и вероятность 281

Упражнения к разделу 4.4 281

4.5. Правила счета 281

Упражнения к разделу 4.5 283

Резюме 285

Основные понятия 285

Упражнения к главе 4 286

Применение Web 290

Справочник по Excel. Глава 4 291

ЕН.4.1. Применение оператора конкатенации 291

Дополнительная литература 291

5. Дискретные распределения 293

5.1. Распределение дискретной случайной величины 294

Математическое ожидание дискретной случайной величины 295

Дисперсия и стандартное отклонение дискретной случайной величины 296

Упражнения к разделу 5.1 297

5.2. Ковариация и ее применение в финансовом деле 300

Ковариация 300

Математическое ожидание, дисперсия и стандартное отклонение суммы двух случайных величин 301

Ожидаемая доходность и риск портфельных инвестиций 302

Упражнения к разделу 5.2 303

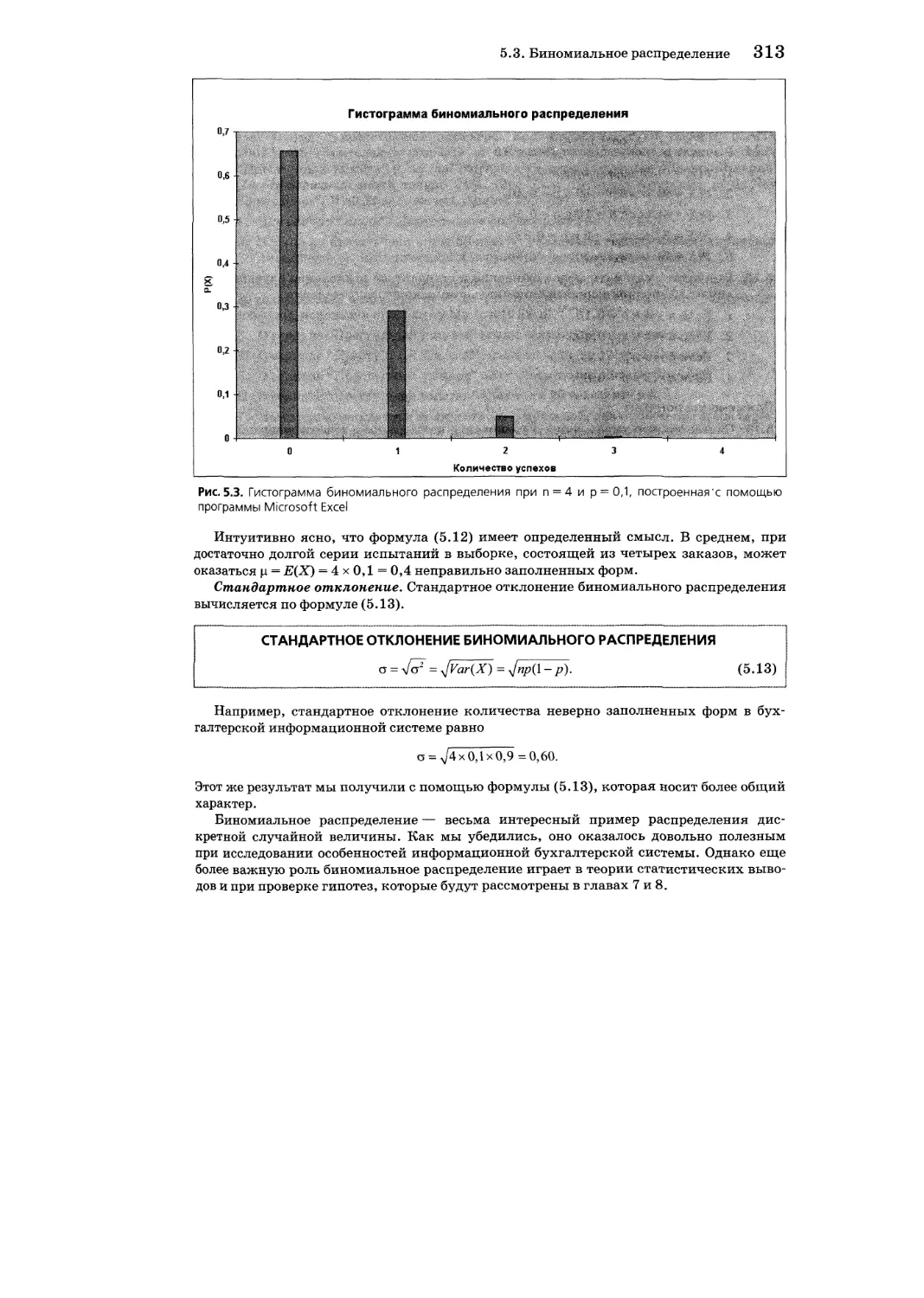

5.3. Биномиальное распределение 307

Свойства биномиального распределения 312

Упражнения к разделу 5.3 314

5.4. Гипергеометрическое распределение 316

Упражнения к разделу 5.4 319

5.5. Распределение Пуассона 320

Упражнения к разделу 5.5 324

5.6. Аппроксимация биномиального распределения

с помощью распределения Пуассона 326

Упражнения к разделу 5.6 328

Резюме 330

Основные понятия 330

Упражнения к главе 5 330

Разбор конкретной ситуации — газета Springville Herald 336

Применение Web 337

Справочник по Excel. Глава 5 338

ЕН.5.1. Вычисление ожидаемой доходности и риска портфельных инвестиций 338

ЕН.5.2. Вычисление биномиальных вероятностей 339

ЕН.5.3. Вычисление гипергеометрического распределения 340

ЕН.5.4. Вычисление распределения Пуассона 341

ЕН.5.5. Построение гистограмм для дискретных распределений 342

Дополнительная литература 344

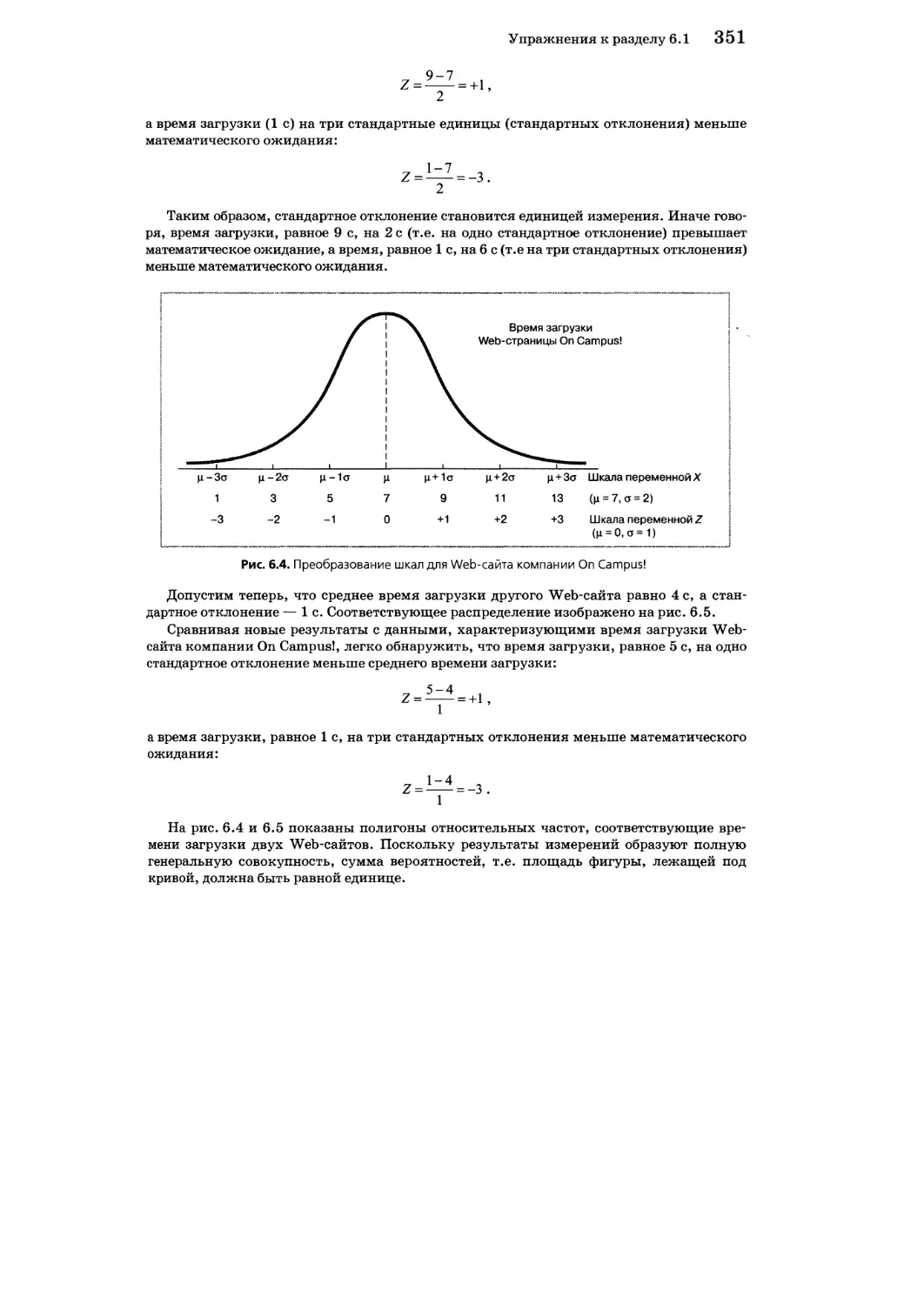

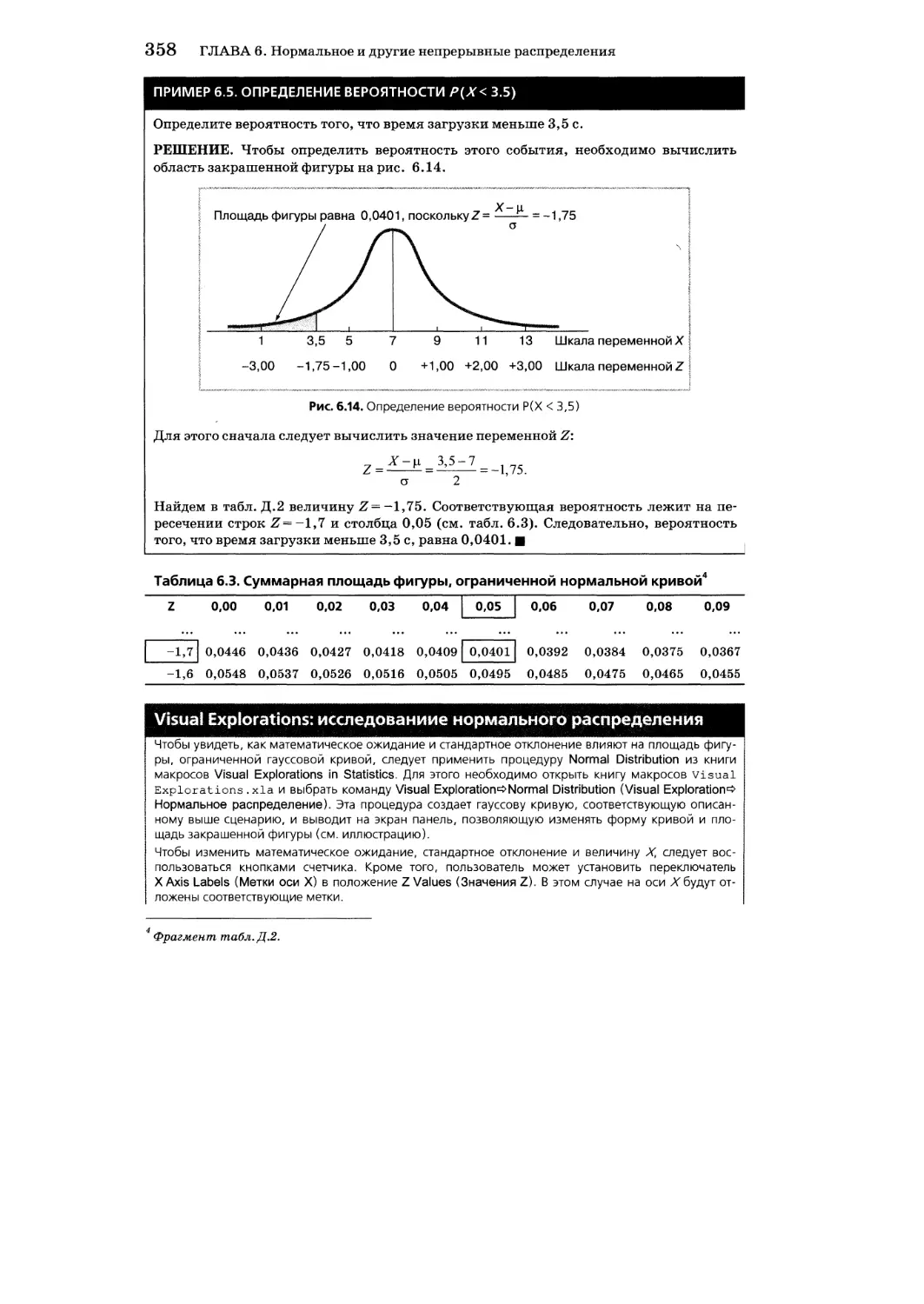

6. Нормальное и другие непрерывные распределения 345

Введение 346

6.1. Нормальное распределение 347

Упражнения к разделу 6.1 364

6.2. Проверка гипотезы о нормальном распределении 368

Оценка свойств 368

Построение графика нормального распределения 369

Упражнения к разделу 6.2 376

6.3. Равномерное распределение 379

Упражнения к разделу 6.3 380

6.4. Экспоненциальное распределение 382

Упражнения к разделу 6.4 383

6.5. Введение в выборочные распределения 385

6.6. Выборочное распределение средних значений 386

Несмещенные свойства арифметического среднего 386

Стандартная ошибка среднего 388

Выборки из нормально распределенных генеральных совокупностей 389 Выборки из генеральных совокупностей, распределения которых отличаются от нормального 393

Упражнения к разделу 6.6 398

6.7. Выборочное распределение долей 402

Упражнения к разделу 6.7 403

6.8. Аппроксимация биномиального и пуассоновского

распределений с помощью нормального распределения 407

Поправка на непрерывность распределения 407

Аппроксимация биномиального распределения 408

Аппроксимация распределения Пуассона 410

Упражнения к разделу 6.8 411

6.9. Выборки из конечных генеральных совокупностей 413

Упражнения к разделу 6.11 415

6.10. Применение стандартизованного нормального распределения 416

Преобразование данных 416

Использование таблиц нормального распределения 417

Вычислений вероятностей, соответствующих заданным значениям 420

Вычисление значений, соответствующих заданным вероятностям 424

Резюме 428

Основные понятия 428

Упражнения к разделу 6 429

Разбор конкретной ситуации — газета Springville Herald 437

Применение Web 437

Применение Web 438

Справочник по Excel, глава 6 439

ЕН.6.1. Вычисление вероятностей нормального распределения 439

ЕН.6.2. Построение графика нормального распределения 440

ЕН.6.3. Вычисление вероятностей экспоненциального распределения 443

ЕН.6.4. Генерирование случайных выборок 443

ЕН .6.5. Построение гистограмм для вычисленных выборочных средних 444

ДОПОЛНИТЕЛЬНАЯ ЛИТЕРАТУРА 445

7. Построение доверительных интервалов 447

Введение 448

7.1. Построение доверительного интервала для математического ожидания генеральной совокупности при известном стандартном отклонении 449

Упражнения к разделу 7.1 454

7.2. Построение доверительного интервала для математического ожидания генеральной совокупности при неизвестной дисперсии 456

Распределение Стьюдента 456

Степени свободы 458

Доверительный интервал 458

Упражнения к разделу 7.2 463

7.3. Построение доверительного интервала для доли признака

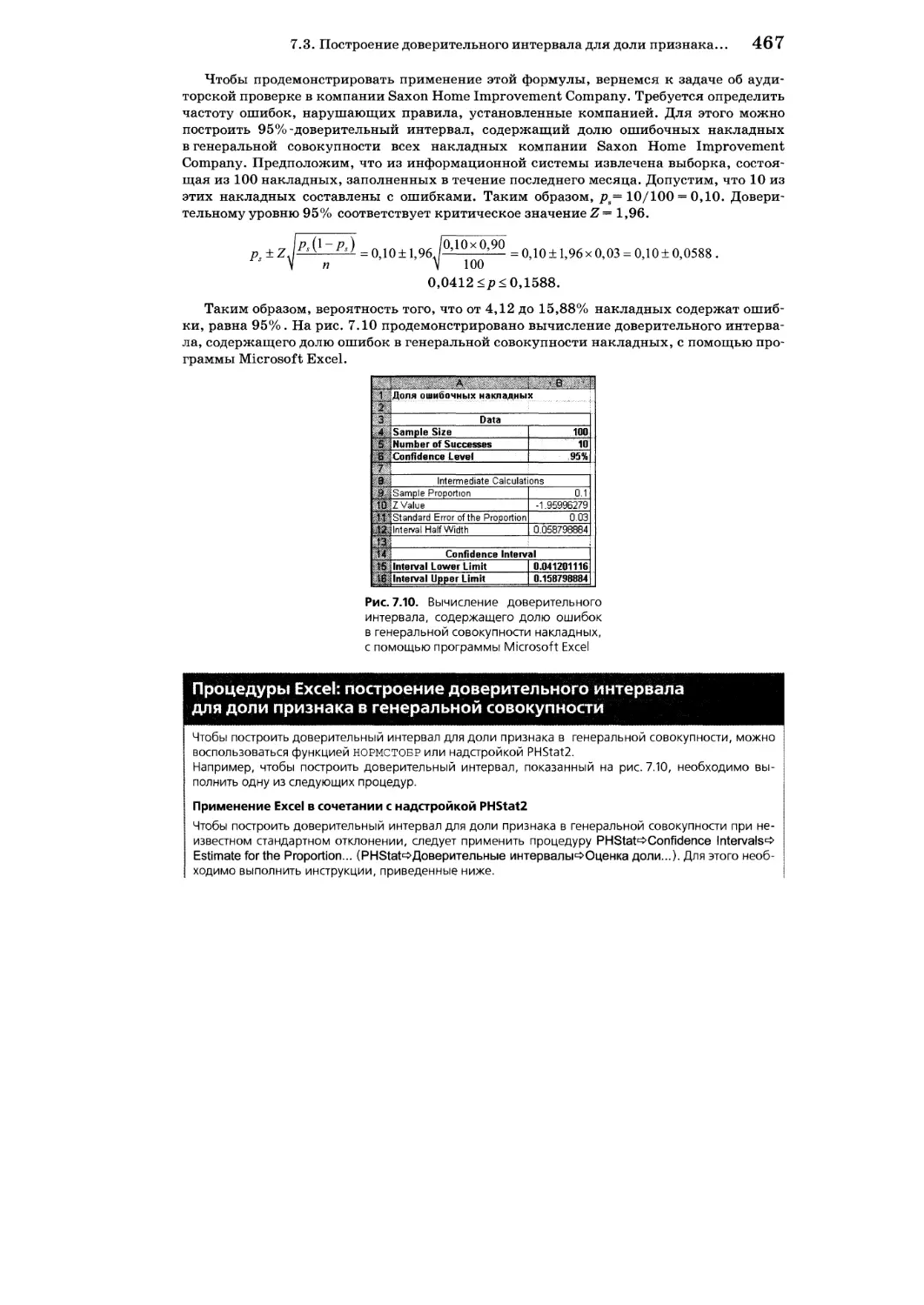

в генеральной совокупности 466

Упражнения к разделу 7.3 469

7.4. Определение объема выборки 471

Определение объема выборки для оценки математического ожидания 471

Определение объема выборки для оценки доли признака в генеральной совокупности 474

Упражнения к разделу 7.4 477

7.5. Применение доверительных интервалов в аудиторском деле 480

Оценка суммы элементов генеральной совокупности 481

Оценка разности 483

Односторонняя оценка доли нарушений установленных правил 487

Упражнения к разделу 7.5 488

7.6. Доверительные интервалы и этические проблемы 490

7.7. Вычисление оценок и объема выборок, извлеченных из конечной генеральной совокупности 491

Оценка математического ожидания 491

Оценка доли признака 492

Определение объема выборки 493

Упражнения к разделу 7.7 496

Резюме 498

Основные понятия 498

Упражнения к главе 7 499

Разбор конкретной ситуации — газета Springville Herald 507

Применение Web 510

Справочник по Excel. Глава 7 511

ЕН.7.1. Вычисление доверительного интервала для математического ожидания при известном стандартном отклонении ст 511

ЕН.7.2. Вычисление доверительного интервала для математического ожидания при неизвестном стандартном отклонении ст 512

ЕН.7.3. Вычисление доверительного интервала для доли признака в генеральной совокупности 512

ЕН.7.4. Определение объема выборки для математического ожидания генеральной совокупности 513

ЕН.7.5. Определение объема выборки для оценки доли признака в генеральной совокупности 514

ЕН.7.6. Вычисление доверительного интервала, содержащего общую сумму элементов генеральной совокупности 515

ЕН.7.7. Вычисление доверительного интервала, содержащего полную разность генеральной совокупности 516

Дополнительная литература 518

8. Основы проверки гипотез: одновыборочные критерии 519

Введение 520

8.1. Проверка гипотез 520

Нулевая и альтернативная гипотеза 520

Критическое значение тестовой статистики 522

Области отклонения и принятия гипотез 522

Риски, возникающие при проверке гипотез 523

Упражнения к разделу 8.1 525

8.2. Использование Z-критерия для проверки гипотезы о математическом ожидании при известном стандартном отклонении 526

Проверка гипотез с помощью критического значения 527

Проверка гипотез по наблюдаемому уровню значимости 529

Связь между построением доверительных интервалов и проверкой гипотез 532

Упражнения к разделу 8.2 533

8.3. Односторонние критерии 535

Применение критического значения 535

Применение наблюдаемого уровня значимости 537

Упражнения к разделу 8.3 538

8.4. Использование t-критерия для проверки гипотезы о математическом ожидании при неизвестном стандартном отклонении 540

Упражнения к разделу 8.4 547

8.5. Применение Z-критерия для проверки гипотезы о доле признака в генеральной совокупности 551

Упражнения к разделу 8.5 554

8.6. Потенциальные проблемы и этические вопросы, связанные с проверкой гипотез 556

Метод сбора данных — рандомизация 557

Добросовестность респондентов 557

Вид критерия — двусторонний или односторонний 557

Выбор уровня значимости 557

Подтасовка данных 558

Очистка и отбрасывание данных 558

Документирование результатов 558

Статистическая значимость и практическая ценность 558

8.7. Мощность критерия 559

Упражнения к разделу 8.7 565

Резюме 566

Основные понятия 567

Упражнения к главе 8 568

Разбор конкретной ситуации— газета Springville Herald 573

Применение Web 573

Справочник по Excel. Глава 8 574

ЕН.8.1. Использование Z-критерия проверки гипотез о математическом ожидании при известном стандартном отклонении 574

ЕН.8.2. Использование t-критерия для проверки гипотез о математическом ожидании при неизвестном стандартном отклонении 575

ЕН.8.3. Применение Z-критерия для проверки гипотез о доле признака в генеральной совокупности 577

Дополнительная литература 578

9. Двухвыборочные критерии 579

Введение 580

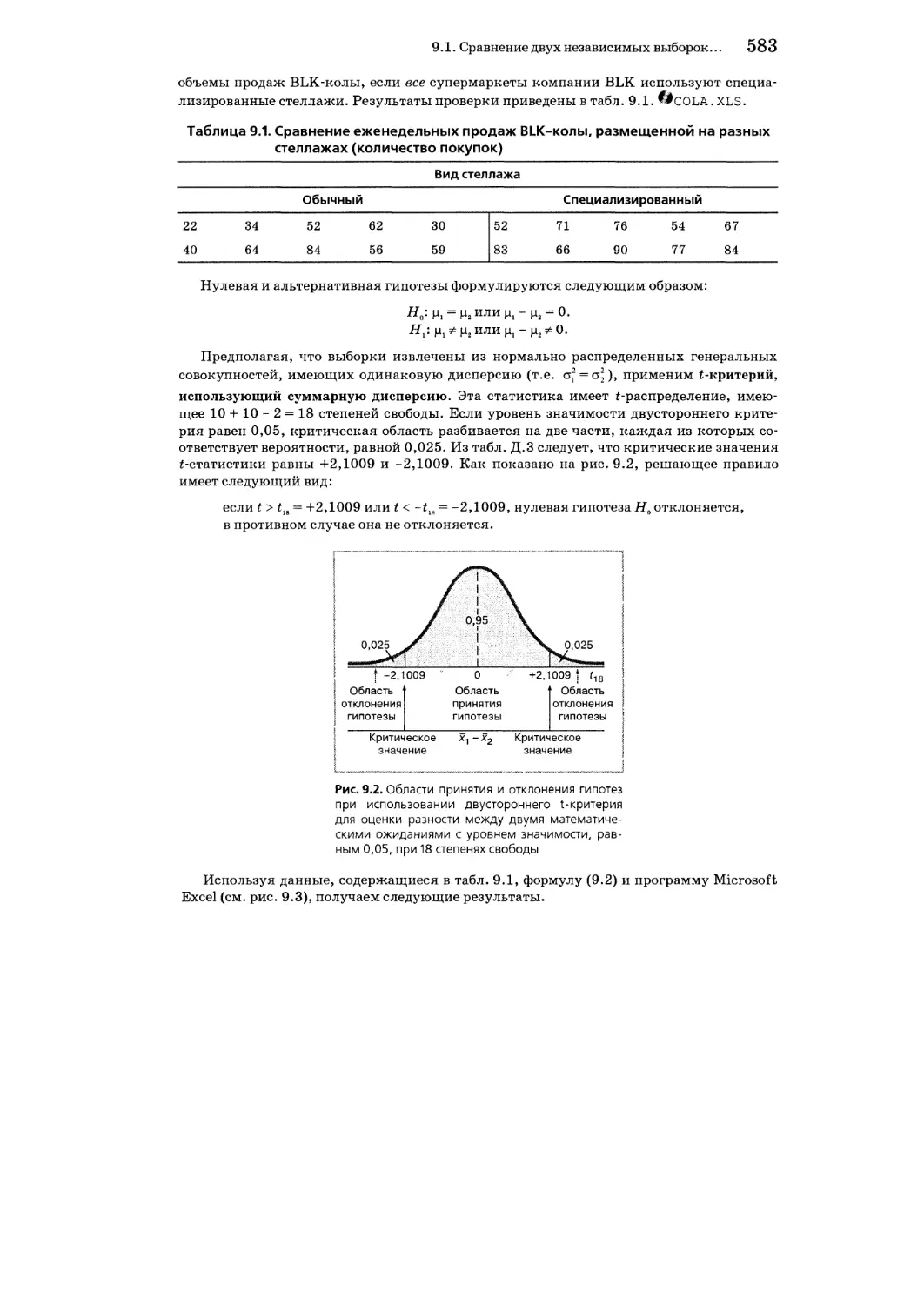

9.1. Сравнение двух независимых выборок: критерии для оценки разности между двумя математическими ожиданиями 580

Использование Z-критерия для оценки разности между двумя математическими ожиданиями 580

Применение t-критерия для оценки разности между математическими ожиданиями с помощью суммарной дисперсии 581

Доверительный интервал для разности между математическими ожиданиями 588

Использование t-критерия для оценки разности между двумя математическими ожиданиями с помощью раздельной дисперсии 588

Упражнения к разделу 9.1 590

9.2. Сравнение двух зависимых выборок: критерии для оценки разности между двумя математическими ожиданиями 595

Доверительный интервал, содержащий разность между двумя математическими ожиданиями 601

Упражнения к разделу 9.2 601

9.3. Использование Z-критерия для оценки разности между двумя долями признака 604

Доверительный интервал, содержащий разность между долями успехов в двух независимых группах 608

Упражнения к разделу 9.3 609

9.4. Использование F-критерия для оценки разности между двумя дисперсиями 611

Вычисление нижнего критического значения 613

Упражнения к разделу 9.4 618

Резюме 622

Основные понятия 623

Упражнения к главе 9 623

Разбор конкретной ситуации — газета Springville Herald 631

Применение Web 632

Справочник по Excel. Глава 9 633

ЕН.9.1. Применение t-критерия, использующего суммарную дисперсию для проверки гипотез о разности между двумя математическими ожиданиями 633

ЕН.9.2. Сгруппированные и разгруппированные данные 635

ЕН.9.3. Применение Z-критерия для проверки гипотез о разности между двумя долями 636

ЕН.9.4. Использование F-критерия для проверки гипотез о разности между дисперсиями 638

Дополнительная литература 640

10. Дисперсионный анализ 615

Введение 642

10.1. Полностью рандомизированный эксперимент: однофакторный дисперсионный анализ 642

Использование F-критерия для оценки разностей между несколькими математическими ожиданиями 643

Множественное сравнение: процедура Тыоки-Крамера 652

Необходимые условия однофакторного дисперсионного анализа 655

Критерий Левенэ для проверки однородности дисперсии 656

Упражнения к разделу 10.1 658

10.2. Двухфакторный дисперсионный анализ 664

Оценка факторов и эффектов взаимодействия 664

Интерпретация эффектов взаимодействия 672

Множественные сравнения 675

Упражнения к разделу 10.2 676

10.3. Блочный рандомизированный эксперимент 681

Критерии для оценки эффектов условий факторного эксперимента и блоков 682

Множественные сравнения: процедура Тьюки 688

Упражнения к разделу 10.3 689

Резюме 693

Основные понятия 693

Упражнения к главе 10 694

Разбор конкретной ситуации — газета Springville Herald 700

Применение Web 702

Справочник по Excel. Глава 10 703

ЕН. 10.1. Процедура Тьюки-Крамера 703

ЕН. 10.2. Вычисление разностей между наблюдениями и медианами 705

Дополнительная литература 706

11. Критерий "хи-квадрат" и непараметрические критерии 707

Введение 708

11.1. Применение %2-критерия для проверки гипотезы о равенстве двух долей 708

Упражнения к разделу 11.1 716

11.2. Применение %2-критерия для проверки гипотезы о равенстве нескольких долей 719

Упражнения к разделу 11.2 727

11.3. Применение %2-критерия независимости 730

Упражнения к разделу! 1.3 736

11.4. Ранговый критерий Уилкоксона: непараметрический метод для проверки гипотезы о разности между двумя медианами 739

Упражнения к разделу 11.4 744

11.5. Ранговый критерий Крускала—Уоллиса: непараметрический метод для полностью рандомизированного эксперимента 748

Упражнения к разделу 11.5 753

11.6. Критерий “хи-квадрат” для дисперсий 755

Упражнения к разделу 11.6 760

11.7. Критерий согласия “хи-квадрат” 763

Использование %2-критерия согласия для распределения Пуассона 763

Применение %2-критерия согласия для нормального распределения 765

Упражнения к разделу 11.7 768

Резюме 770

Основные понятия 770

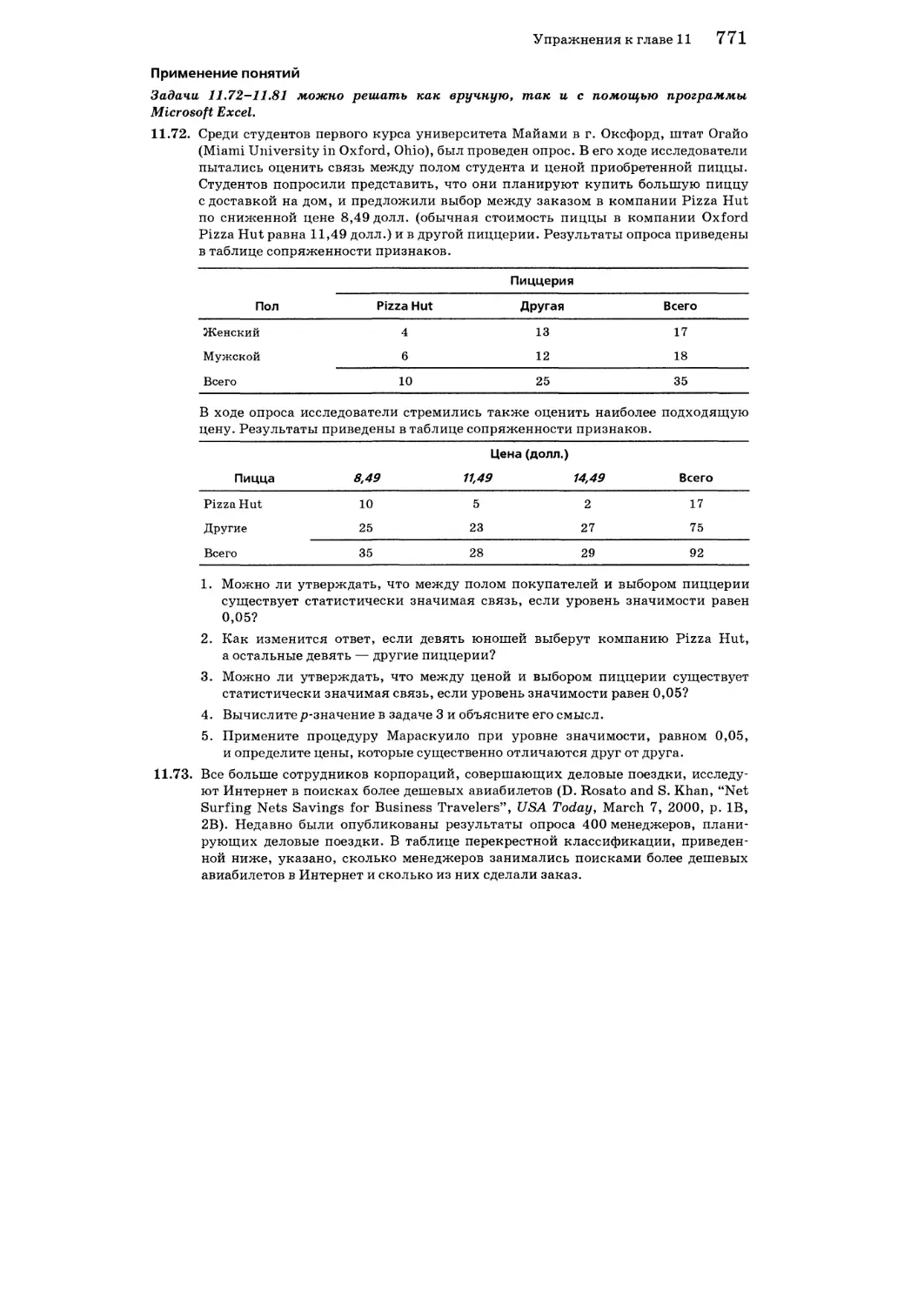

Упражнения к главе 11 770

Разбор конкретной ситуации — газета Springville Herald 777

Применение Web 779

Справочник по Excel. Глава 11 780

ЕН. 11.1. Применение %2-критерия для оценки разности между двумя долями 780

ЕН.11.2. Применение %2-критерия для оценки разностей между с долями 782

ЕН.11.3. Применение процедуры Мараскуило 783

ЕН. 11.4. Применение %2-критерия независимости 784

ЕН. 11.5. Ранговый критерий Уилкоксона для проверки гипотезы о разности между двумя медианами 786

ЕН. 11.6. Критерий Крускала-Уоллиса для проверки гипотезы о разностях между несколькими медианами 788

Дополнительная литература 790

12. Простая линейная регрессия 791

Введение 792

12.1. Виды регрессионных моделей 793

12.2. Вывод уравнения простой линейной регрессии 795

Метод наименьших квадратов 796

Прогнозирование в регрессионном анализе: интерполяция и экстраполяция 800

Упражнения к разделу 12.2 802

12.3. Оценки изменчивости 806

Вычисление сумм квадратов 806

Коэффициент смешанной корреляции 808

Среднеквадратичная ошибка оценки 809

Упражнения к разделу 12.3 810

12.4. Предположения 811

12.5. Анализ остатков 812

Оценка пригодности эмпирической модели 812

Проверка условий 815

Упражнения к разделу 12.5 817

12.6. Измерение автокорреляции: статистика Дурбина—Уотсона 818

Распознавание автокорреляции с помощью графика остатков 819

Статистика Дурбина-Уотсона 820

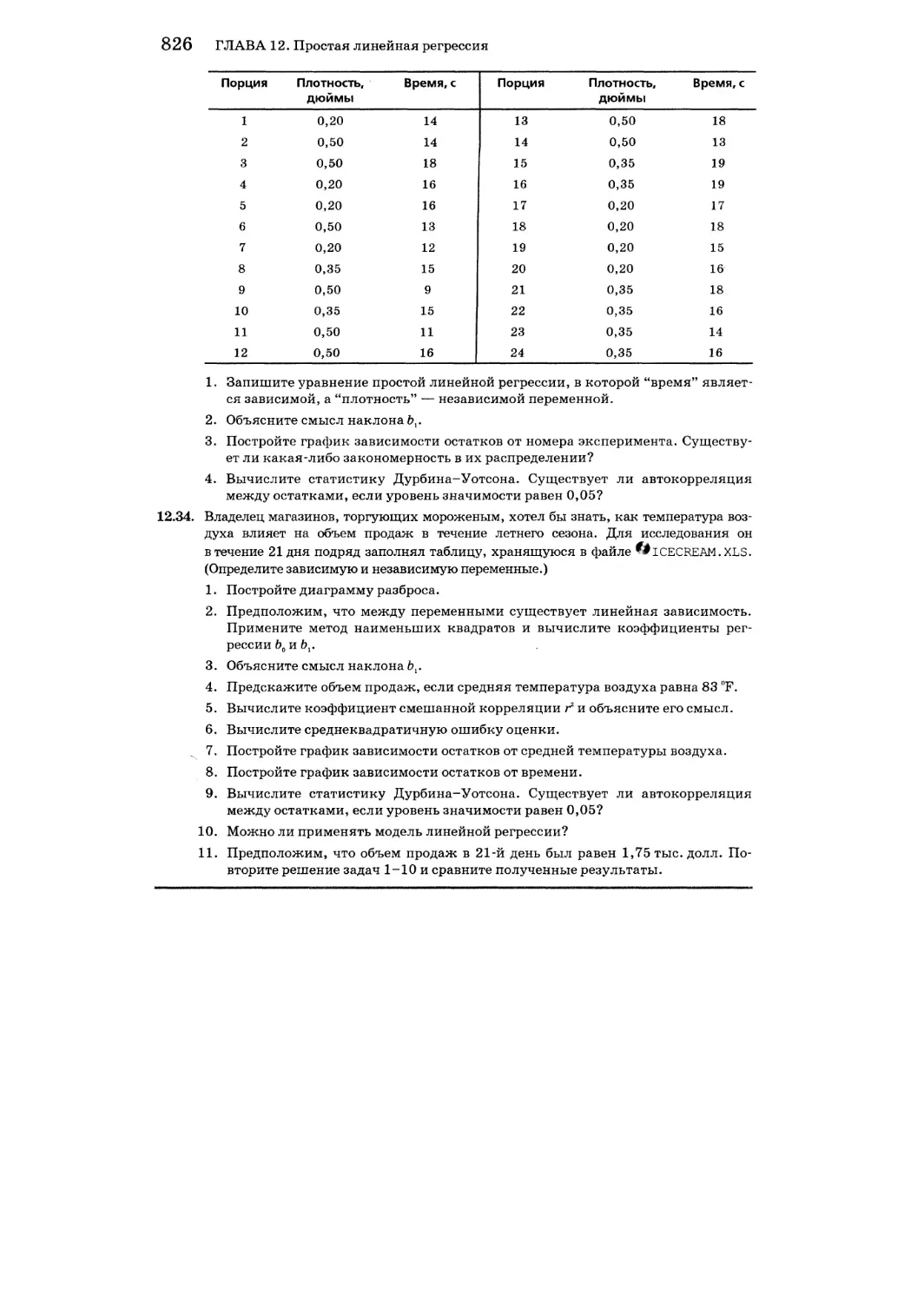

Упражнения к разделу 12.6 823

12.7. Проверка гипотез о наклоне и коэффициенте корреляции 827

Применение t-критерия для наклона 827

Применение F-критерия для наклона 828

Доверительный интервал, содержащий наклон 0, 830

Использование t-критерия для коэффициента корреляции 831

Упражнения к разделу 12.7 831

12.8. Оценка математического ожидания и предсказание индивидуальных значений 836

Построение доверительного интервала 836

Вычисление доверительного интервала для предсказанного значения 837

Упражнения к разделу 12.8 840

12.9. Подводные камни и этические проблемы, связанные с применением регрессии 841

12.10. Вычисления, связанные с простой линейной регрессией 845

Вычисление сдвига Ьо и наклона Ьх 845

Вычисление оценок вариации 847

Вычисление среднеквадратичной ошибки наклона 848

Резюме 850

Основные понятия 852

Упражнения к главе 12 852

Разбор конкретной ситуации — газета Springville Herald 865

Применение Web 866

Справочник по Excel. Глава 12 867

ЕН.12.1. Выполнение простого линейного регрессионного анализа 867

ЕН. 12.2. Добавление линии регрессии на диаграмму разброса 867

ЕН. 12.3. Модификация диаграмм разброса и графиков остатков 868

ЕН. 12.4. Вычисление статистики Дурбина-Уотсона 870

ЕН. 12.5. Вычисление доверительных интервалов

для математического ожидания и предсказанного значения отклика 870

Дополнительная литература 872

13. Введение в множественную регрессию 873

Введение 874

13.1. Модель множественной регрессии 874

Интерпретация регрессионных коэффициентов 875

Предсказание значений зависимой переменной Y 878

Коэффициент множественной смешанной корреляции 879

Упражнения к разделу 13.1 882

13.2. Анализ остатков для модели множественной регрессии 886

Упражнения к разделу 13.2 890

13.3. Проверка значимости модели множественной регрессии 890

Упражнения к разделу 13.3 892

13.4. Статистические выводы о генеральной совокупности коэффициентов регрессии 893

Проверка гипотез 894

Доверительные интервалы 895

Упражнения к разделу 13.4 896

13.5. Оценка значимости поясняющих переменных в модели множественной регрессии 898

Коэффициент частной смешанной корреляции 903

Упражнения к разделу 13.5 905

13.6. Регрессионные модели с фиктивной переменной и эффекты взаимодействия 907

Эффект взаимодействия 910

Упражнения к разделу 13.6 917

Резюме 926

Основные понятия 926

Упражнения к главе 13 926

Разбор конкретной ситуации — газета Springville Herald 931

Применение Web 931

Справочник по Excel. Глава 13 932

ЕН. 13.1. Вычисление коэффициентов множественной регрессии 932

ЕН. 13.2. Построение доверительных интервалов для математического ожидания и предсказанного значения отклика 932

ЕН. 13.3. Построение диаграммы разброса остатков по предсказанным значениям отклика 935

ЕН. 13.4. Вычисление коэффициентов частной смешанной корреляции 935

Дополнительная литература 936

14. Построение моделей множественной регрессии 937

14.1. Модель квадратичной регрессии 938

Вычисление коэффициентов регрессии и предсказание отклика 939

Проверка значимости квадратичной модели 942

Оценка квадратичного эффекта 943

Вычисление коэффициента множественной смешанной корреляции 946

Упражнения к разделу 14.1 946

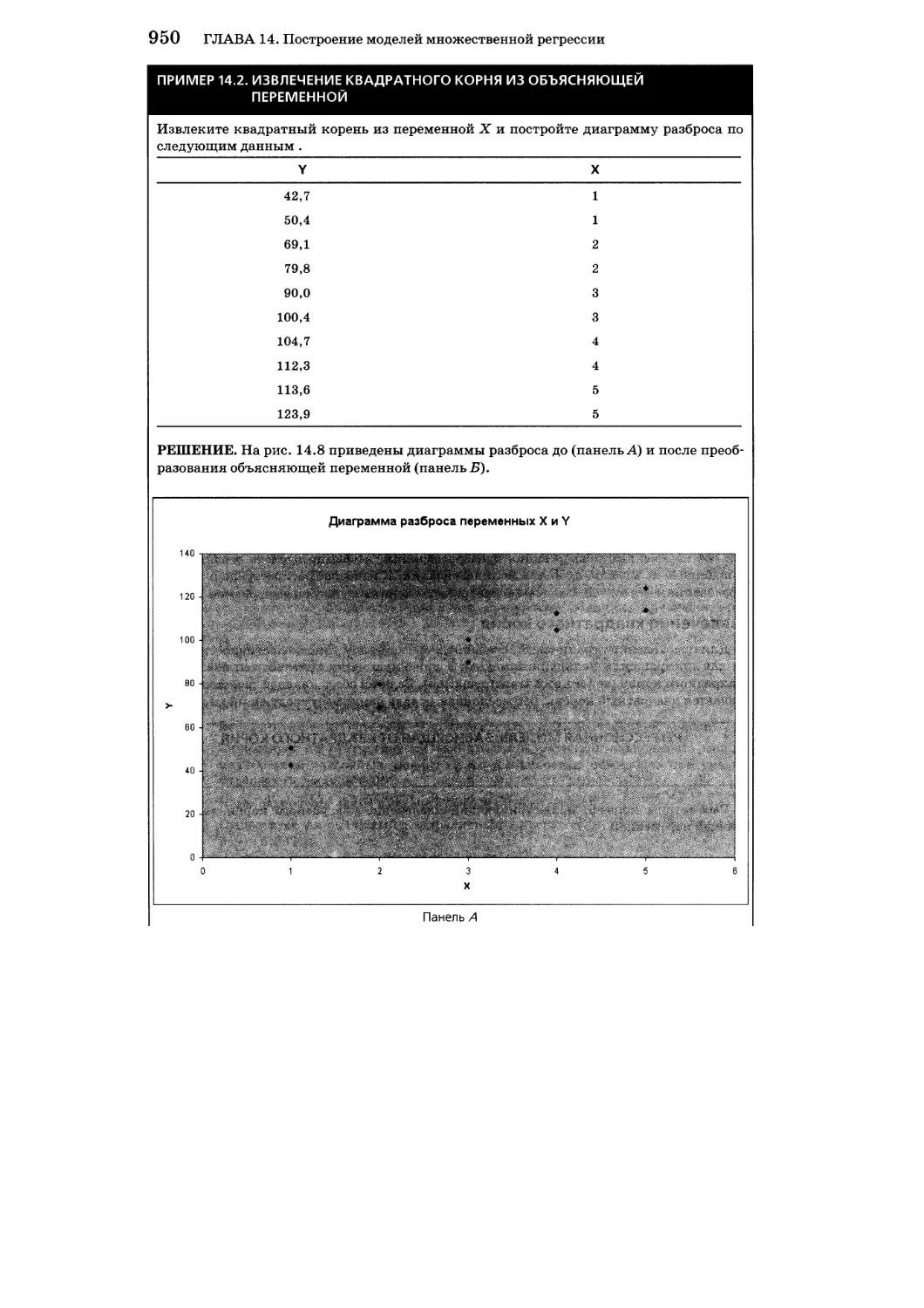

14.2. Преобразование данных в регрессионных моделях 949

Извлечение квадратного корня 949

Логарифмическое преобразование 951

Упражнения к разделу 14.2 954

14.3. Коллинеарность 956

Упражнения к разделу 14.3 957

14.4. Построение модели 958

Пошаговый подход к построению регрессионной модели 960

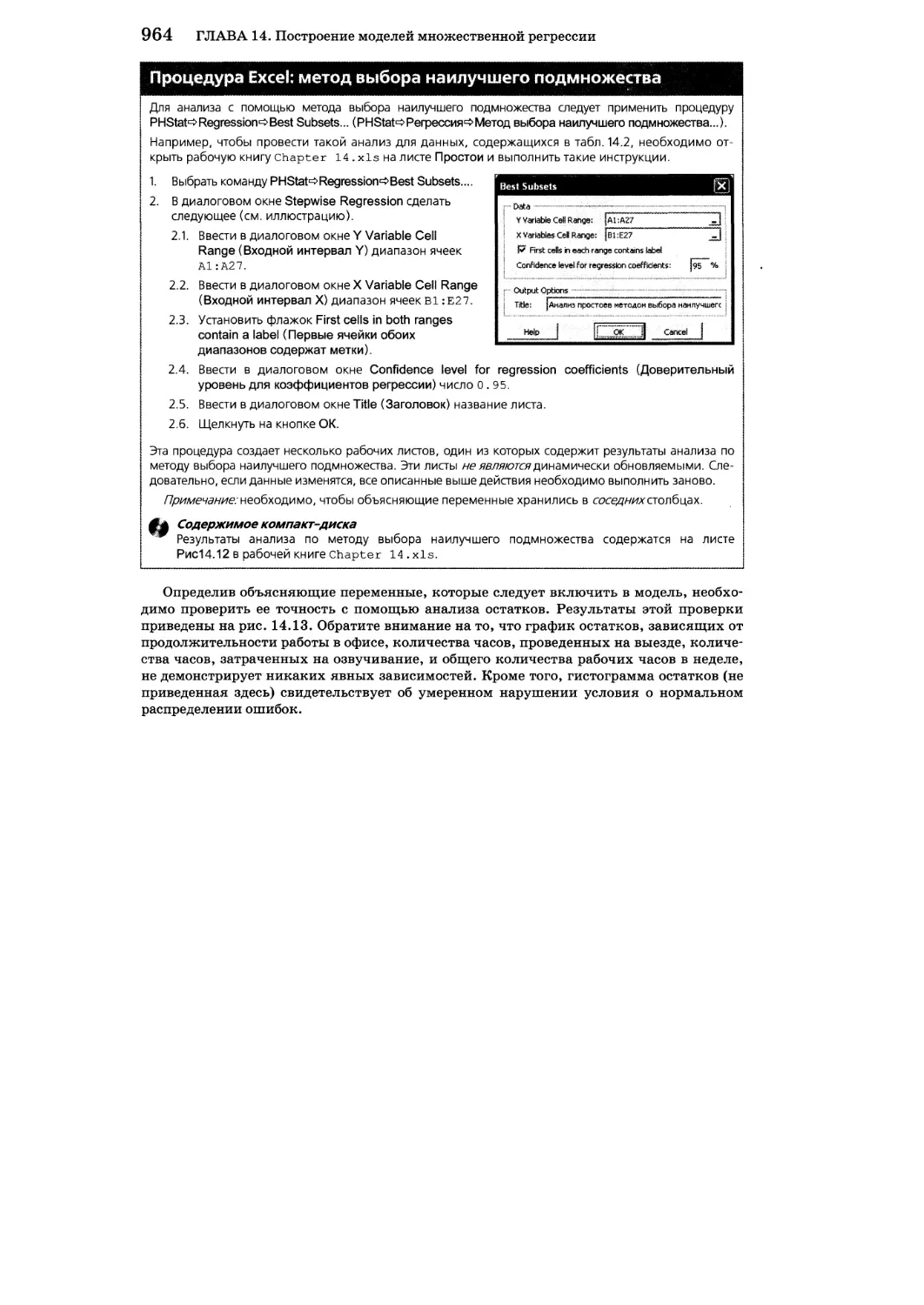

Метод выбора наилучшего подмножества 962

Упражнения к разделу 14.4 970

14.5. Ловушки и этические проблемы, связанные со множественной регрессией 972

Ловушки множественной регрессии 972

Этические вопросы 972

Резюме 972

Основные понятия 974

Упражнения к главе 14 974

Разбор конкретной ситуации — корпорация Mountain States Potato 980

Применение Web 981

Дополнительная литература 981

15. Анализ временных рядов 983

Введение 984

15.1. Прогнозирование в бизнесе 984

15.2. Компоненты классической мультипликативной модели временных рядов 985

15.3. Сглаживание годовых временных рядов 988

Скользящие средние 989

Экспоненциальное сглаживание 992

Упражнения к разделу 15.3 996

15.4. Вычисление трендов с помощью метода наименьших квадратов и прогнозирование 999

Модель линейного тренда 999

Модель квадратичного тренда 1002

Модель экспоненциального тренда 1004

Выбор модели на основе разностей первого и второго порядка, а также относительных разностей 1011

Упражнения к разделу 15.4 1014

15.5. Вычисление тренда с помощью авторегрессии и прогнозирование 1019

Упражнения к разделу 15.5 1031

15.6. Выбор адекватной модели прогнозирования 1032

Анализ остатков 1033

Измерение абсолютной и среднеквадратичной остаточных погрешностей 1033

Принцип экономии 1034

Сравнение четырех методов прогнозирования 1034

Упражнения к разделу 15.6 1037

15.7. Прогнозирование временных рядов на основе сезонных данных 1038

Прогнозирование месячных и временных рядов с помощью метода наименьших квадратов 1040

Упражнения к разделу 15.7 1045

15.8. Индексы 1049

Индекс цен 1049

Невзвешенные составные индексы цен 1051

Взвешенные составные индексы цен 1052

Некоторые популярные индексы цен 1054

Упражнения к разделу 15.8 1055

15.9. Ловушки, связанные с анализом временных рядов 1060

Резюме 1060

Основные понятия 1060

Упражнения к главе 15 1062

Разбор конкретной ситуации — газета Springville Herald 1069

Применение Web 1069

Справочник по Excel. Глава 15 1070

ЕН. 15.1. Создание графиков скользящих средних 1070

ЕН.15.2. Создание графиков экспоненциального сглаживания 1070

ЕН. 15.3. Создание диаграмм разброса для трендов, построенных методом наименьших квадратов 1071

ЕН.15.4. Логарифмическое преобразование 1072

ЕН. 15.5. Создание диаграмм разброса с экспоненциальным трендом 1072

ЕН.15.6. Создание графиков для авторегрессионных моделей 1073

Дополнительная литература 1074

16. Принятие решений 1075

Введение 1076

16.1. Таблица выигрышей и дерево решений 1077

Упражнения к разделу 16.1 1082

16.2. Критерии принятия решений 1083

Ожидаемая прибыль 1083

Ожидаемый размер упущенной выгоды 1085

Отношение “доходность/риск” 1087

Упражнения к разделу 16.2 1090

16.3. Принятие решений на основе выборочной информации 1096

Упражнения к разделу 16.3 1099

16.4. Полезность 1101

Упражнения к разделу 16.4 1102

Резюме 1102

Основные понятия 1103

Упражнения к главе 16 1104

Применение Web 1108

Справочник по Excel. Глава 16 1109

ЕН. 16.1. Анализ упущенной выгоды 1109

ЕН. 16.2. Применение критериев принятия решений на основе таблицы выигрышей 1110

Дополнительная литература 1112

17. Статистические методы управления качеством и производительностью труда 1113

Введение 1114

17.1. Полный контроль качества 1115

17.2. Метод Six Sigma® 1118

17.3. Контрольные карты 1119

17.4. Процентные контрольные карты 1121

Упражнения к разделу 17.4 1127

17.5. Эксперимент с красными шарами: вариация процесса 1129

Упражнения к разделу 17.5 1132

17.6. Контрольные карты для размаха и среднего значения 1132

Контрольная карта для размаха: Я-карта 1132

Контрольная X -карта 1135

Упражнения к разделу 17.6 1138

17.7. Характеристики процесса 1143

Удовлетворение клиентов и допускаемые пределы 1143

Показатели мощности 1145

Показатели CPL, CPU и С,А 1146

Упражнения к разделу 17.7 1148

Резюме 1149

Основные понятия 1150

Упражнения к главе 17 1150

Разбор конкретной ситуации — компания Harnswell Sewing Machine Company 1155

Разбор конкретной ситуации — газета Springville Herald 1159

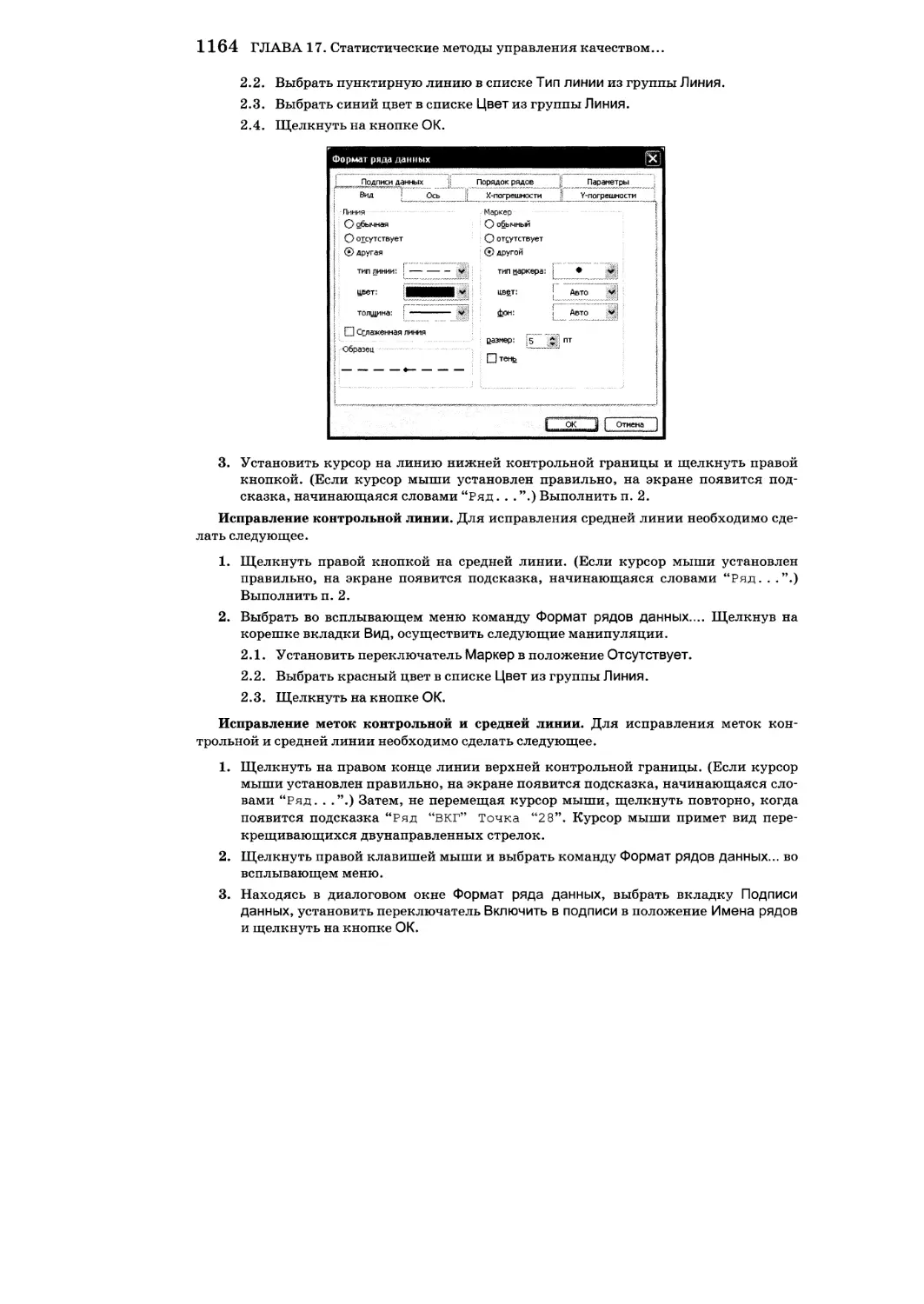

Справочник по Excel. Глава 17 1162

ЕН. 17.1. Вычисление контрольных границ и координат точек нар-карте 1162

ЕН.17.2. Созданиер-карт 1163

ЕН. 17.3. Построение R- и X -карт 1165

ЕН. 17.4. Создание R- и X -карт 1167

Дополнительная литература 1167

Ответы на избранные вопросы 1169

Глава 1 1169

Глава 2 1171

Глава 3 1174

Глава 4 1179

Глава 5 1180

Глава 6 1182

Глава 7 1184

Глава 8 1186

Глава 9 1189

Глава 10 1193

Глава 11 1195

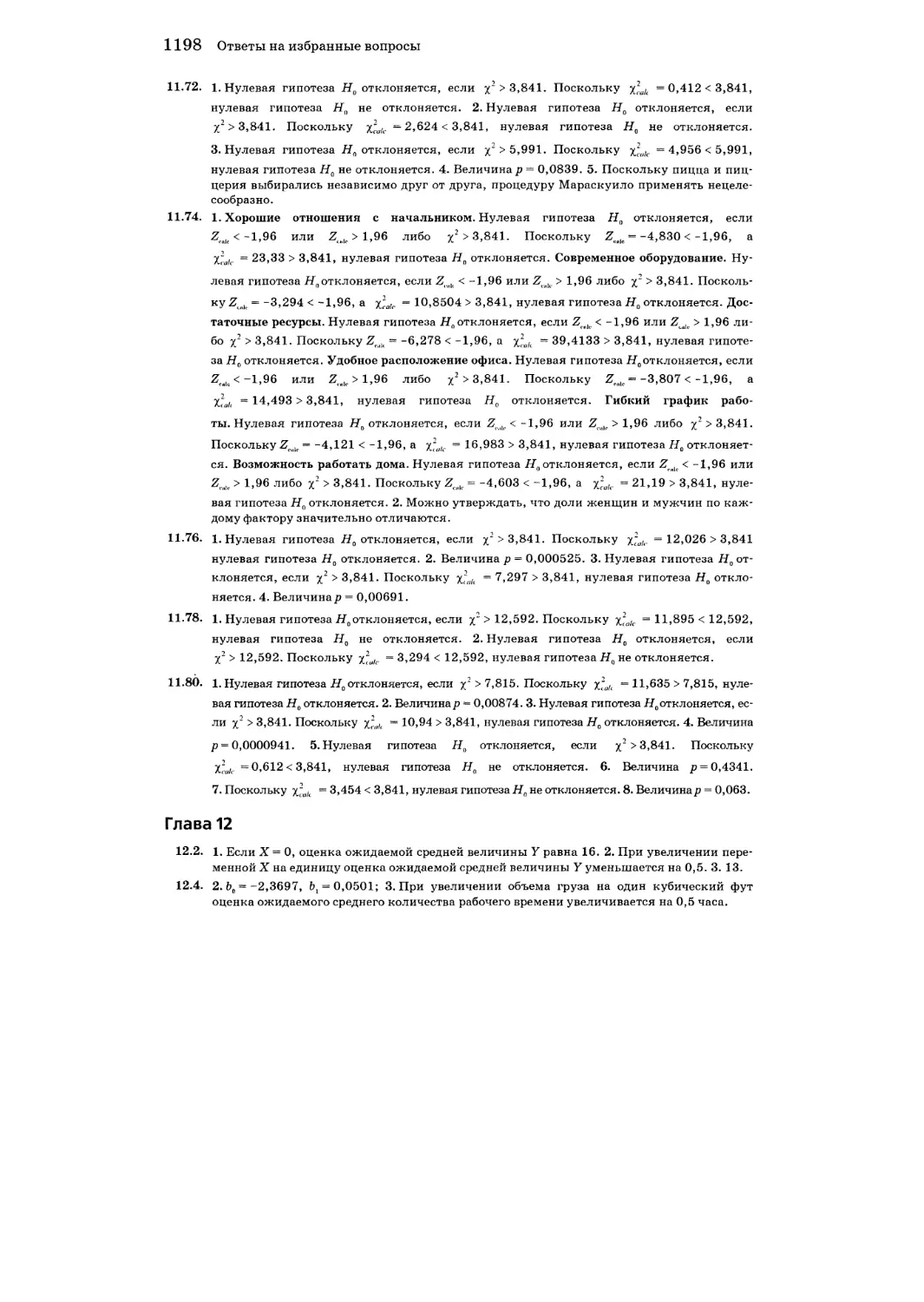

Глава 12 1198

Глава 13 1202

Глава 14 1207

Глава 15 1211

Глава 16 1214

Глава 17 1215

Приложение А. Некоторые правила алгебры и арифметики 1217

А.1. Правила выполнения арифметических операций 1217

А.2. Правила возведения в степень и извлечения корня 1217

А.З. Правила вычисления логарифмов 1218

Десятичный логарифм 1218

Натуральный логарифм 1218

Приложение Б. Правила суммирования 1219

Задача 1222

Дополнительная литература 1222

Приложение В. Статистические обозначения и греческий алфавит 1223

В.1. Статистические обозначения 1223

В.2. Греческий алфавит 1223

Приложение Г. Обзор компакт-диска 1225

Файлы, содержащиеся в каталоге Excel 1226

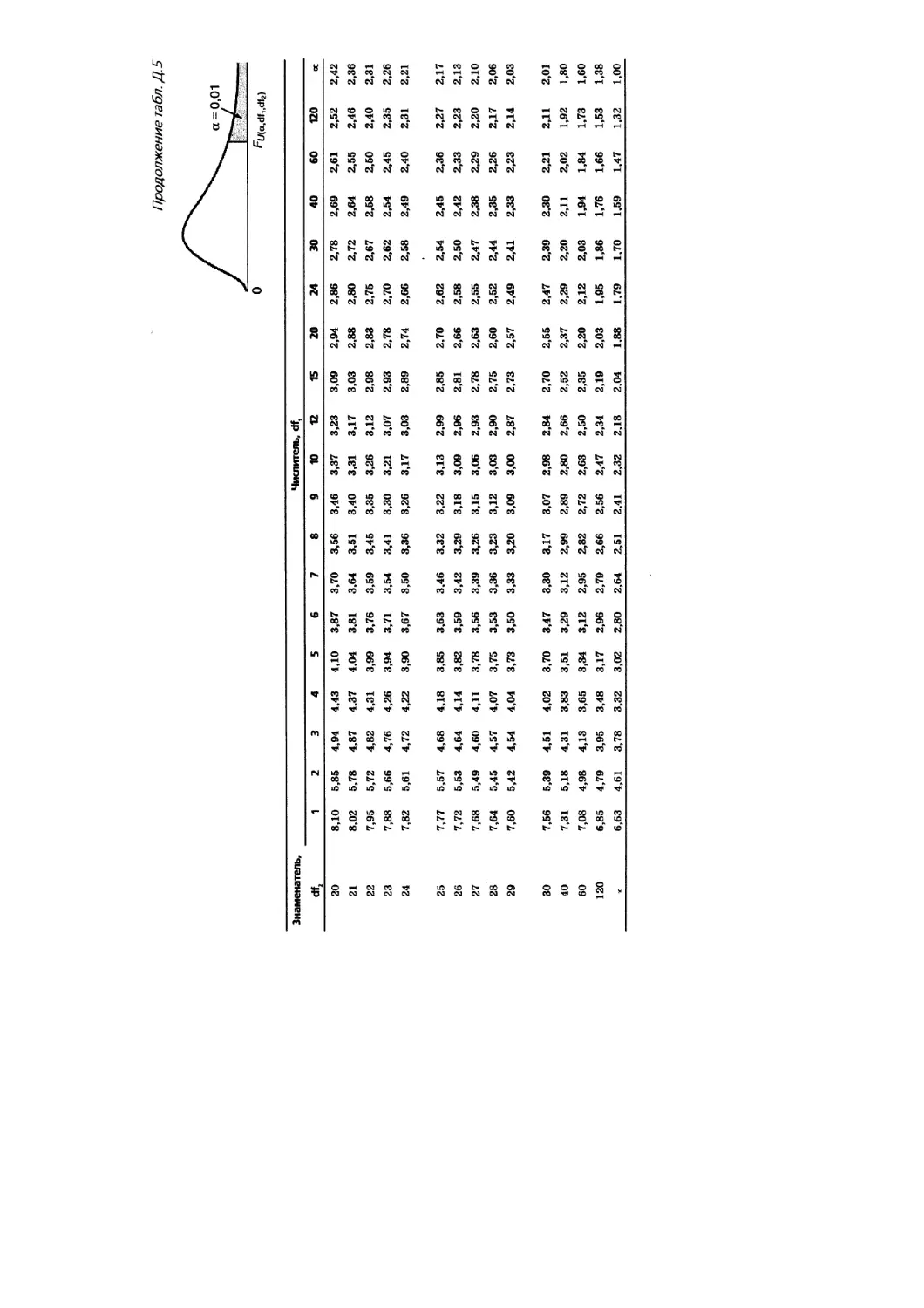

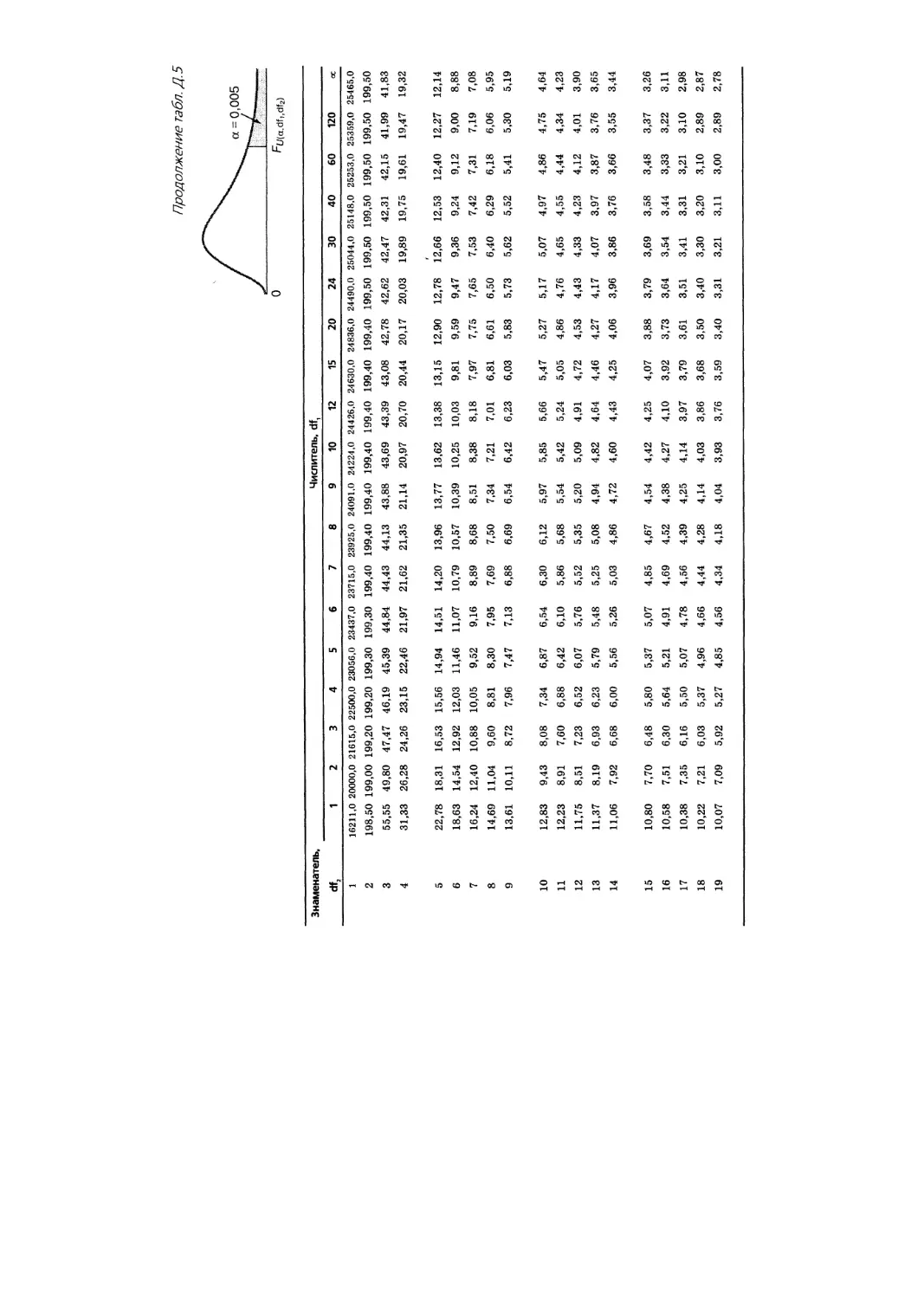

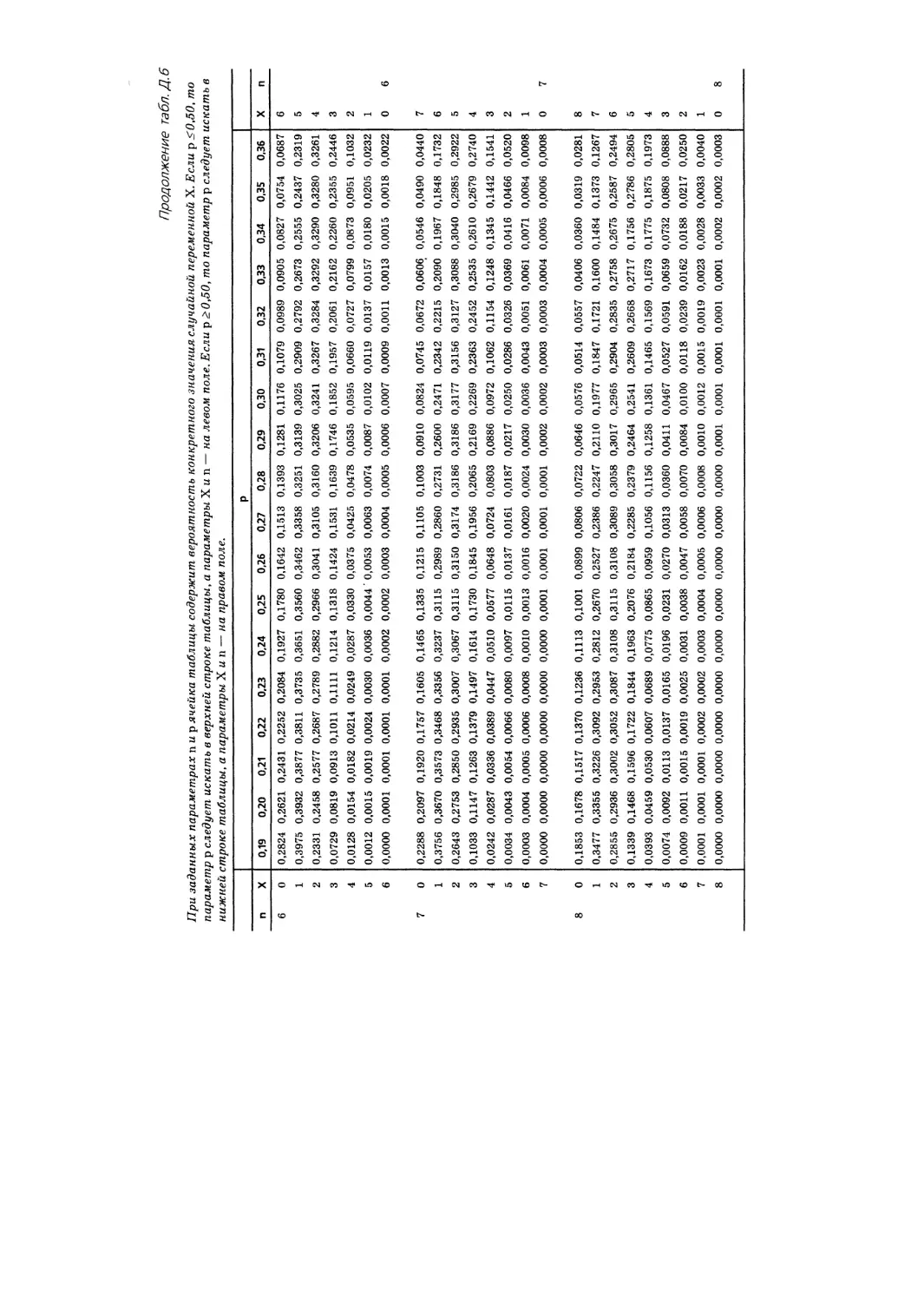

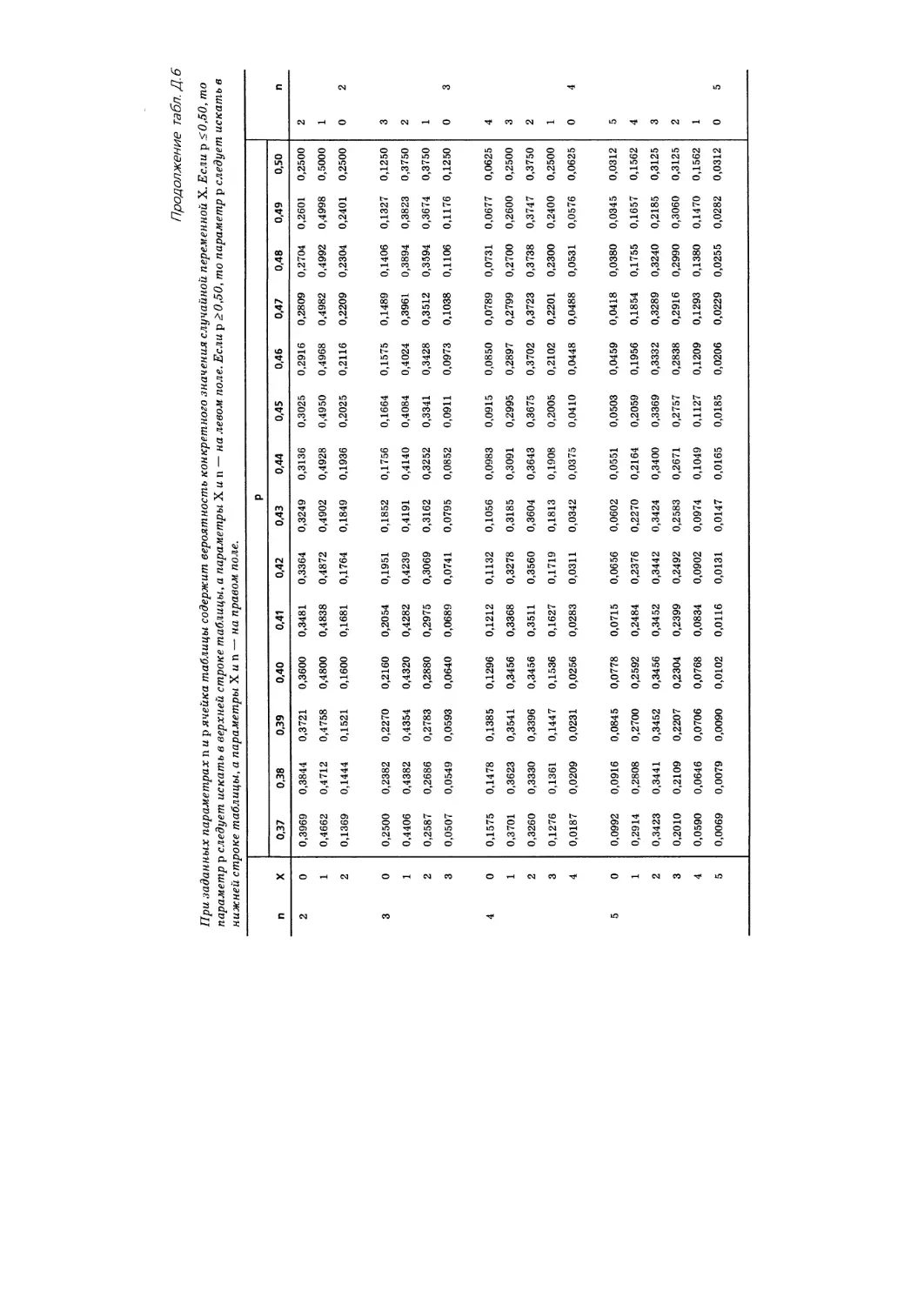

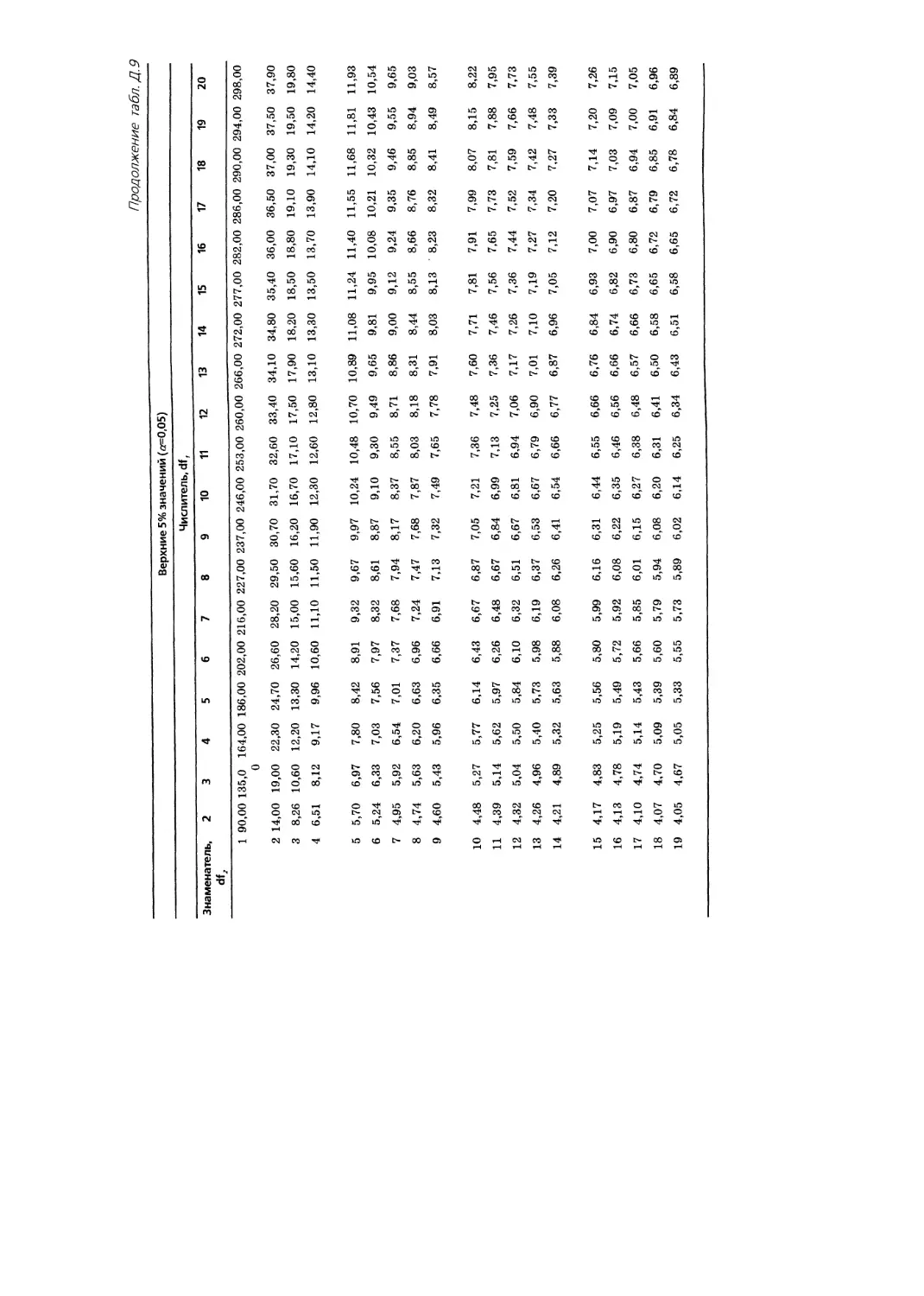

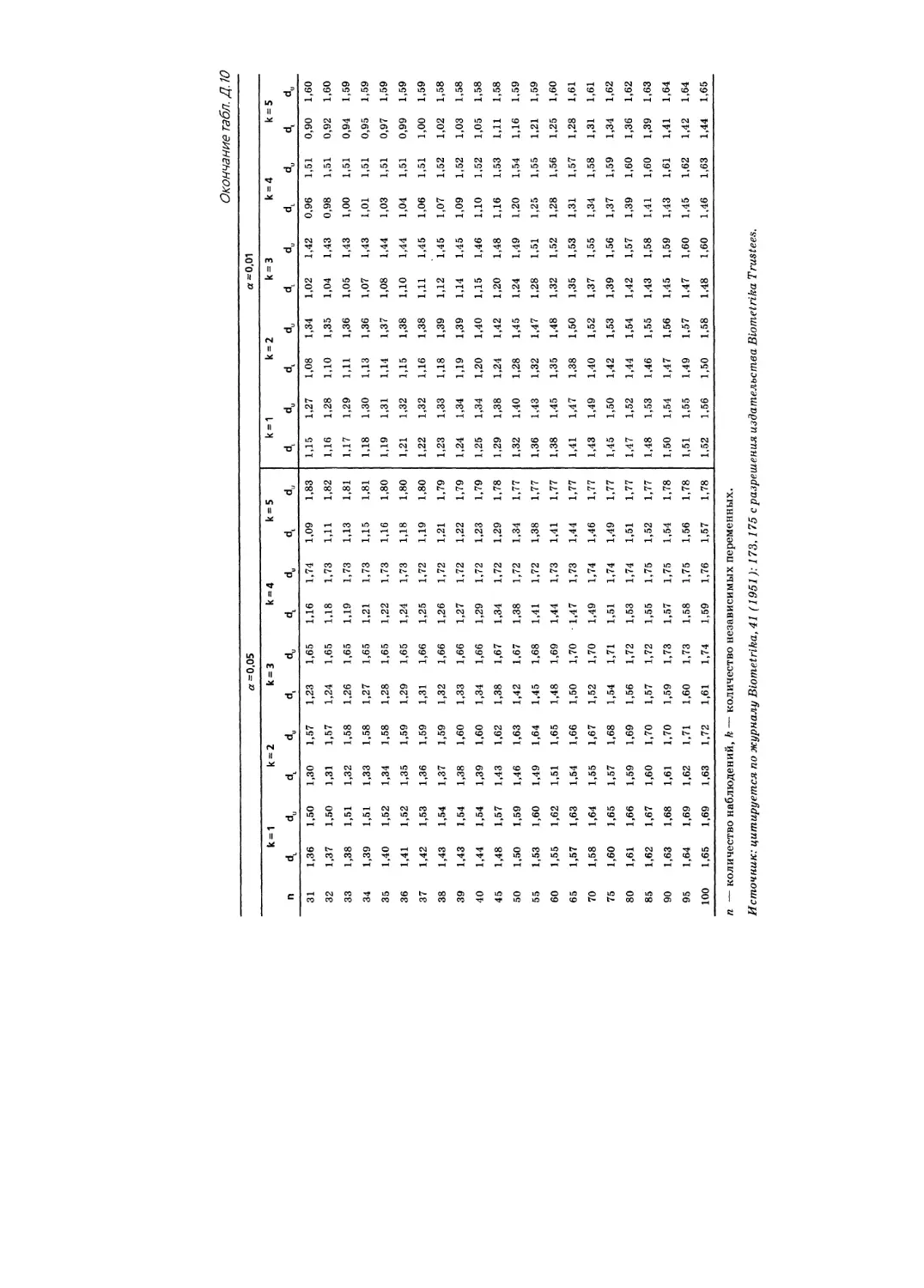

Приложение Д. Таблицы 1235

Приложение Е. Установка и настройка программы

Microsoft Excel 1285

Е.1. Введение

1285

Е.2. Необходимые условия инсталляции 1285

Е.З. Общие параметры 1286

Е.4. Настройка интерфейса 1286

Е.5. Установки печати 1287

Приложение Ж. Дополнительные сведения о программе PHStat 1289

Ж.1. Введение 1289

Ж.2. Установка программы Phstat2 1289

Ж.З. Запуск инсталляции программы Phstat2 1290

Ж.4. Применение программы Phstat2 1290

Ж.5. Подготовка данных для анализа с помощью программы Phstat2 1291

Ж.6. Чего не может программа Phstat2 1291

Ж.7. Дополнительная информация 1291

Приложение 3. Подготовка отчетов и презентаций с помощью пакета Microsoft Office 1293

3.1. Работа с пакетом Microsoft Office: обмен данными между программами Microsoft Excel и Microsoft Word 1293

3.2. Применение пакета Microsoft Office: использование таблиц и диаграмм, созданных программой Microsoft Excel, для презентаций Microsoft Powerpoint 1295

3.3. Использование пакета Microsoft Office: сохранение рабочих листов в виде Web-страницы для браузера Internet Explorer 1298

3.4. Применение пакета Microsoft Office: извлечение форматированных табличных данных из World Wide Web с помощью браузера 1301

3.5. Применение пакета Microsoft Office: извлечение данных

из World Wide Web с помощью браузера 1302

Предметный указатель 1305

Предисловие

Принципы обучения

Многие годы читая вводный курс статистики, мы постоянно стремились улучшить стиль преподавания. Наши подходы к изложению вводного курса коммерческой статистики оттачивались в ходе активных дискуссий на конференциях “Эффективность преподавания статистики в школах бизнеса” (“Making Statistics More Effective in Schools of Business”), проводимых Институтом поддержки принятия решений (Decision Science Institute) и Американской статистической ассоциацией (American Statistical Association), а также в процессе обучения различных групп студентов в больших университетах. В итоге нашу точку зрения можно изложить в виде следующих принципов.

1. Преподавание статистики необходимо сопровождать примерами из практики, особенно если статистика не является основной специализацией студентов. Область применения статистики при обучении студентов школ бизнеса должна включать в себя различные коммерческие приложения, в частности, бухгалтерское дело, экономическую и финансовую науку, информационные системы, менеджмент, а также маркетинг. Любая тема должна иллюстрироваться приложениями хотя бы в одной из указанных областей бизнеса.

2. Практически все студенты, изучающие вводный курс коммерческой статистики, специализируются в иных областях знаний. Вводный курс должен фокусировать их внимание на основополагающих принципах, которые могут оказаться полезными при овладении другими науками.

3. Изложение любой темы вводного курса статистики непременно должно сопровождаться применением электронных таблиц и/или статистического программного обеспечения, поскольку они, как правило, являются частью рабочего места руководителя. Осознавая этот факт, мы должны привести наши подходы к преподаванию коммерческой статистики в соответствие с требованиями практики.

4. Учебники, в которых описывается применение программного обеспечения, должны содержать подробные инструкции, облегчающие студентам освоение программ. Однако программное обеспечение не должно быть доминирующей темой.

5. При изложении любой темы основное внимание следует уделять ее применению в конкретной сфере бизнеса, интерпретации результатов, формулировке и оценке гипотез, а также обсуждению действий, которые необходимо предпринять, если предположения не выполняются. Эти вопросы особенно важны при изучении регрессии, а также методов прогнозирования и проверки гипотез. Несмотря на то что некоторые вычисления требуют пояснений, описание вычислительных процедур должно быть минимальным.

6. Примеры, рассматриваемые на занятиях, и домашние задания должны иметь практический смысл и основываться на реальных данных. Студенты обязаны овладеть приемами работы с наборами данных любого объема и легко переходить от статистических вычислений к интерпретации результатов для принятия решений.

7. В рамках вводного курса следует избегать излишней концентрации внимания на одном из разделов (например, на проверке гипотез). Напротив, необходимо как можно шире осветить различные темы статистики. Это поможет студентам избежать распространенной ошибки, когда за деревьями не видят леса.

Изменения, внесенные в новое издание

В четвертое издание книги внесено много новшеств.

• Изменен порядок изложения тем в главах, посвященных методам проверки гипотез. Теперь все критерии, связанные с нормальным и t-распределениями, рассматриваются до описания F-критерия для проверки гипотез о разности между двумя дисперсиями. Сам F-критерий описывается в конце главы 9, “Двухвыборочные критерии”. Кроме того, описание непараметрических критериев выделено в отдельную главу 11, “Критерий “хи-квадрат” и непараметрические критерии”. Преобразование этих глав позволяет преподавателям рассмотреть критерии, связанные с нормальным и t-распределениями, в рамках одной темы, не нарушая логической последовательности.

• Сведения о программе Excel излагаются так, что теперь ее можно использовать как совместно с надстройкой PHStat2, так и независимо от нее. В новом издании результаты применения программы Excel рассматриваются внутри главы, что позволяет использовать их для интерпретации решений, подавляющее большинство которых получено без помощи надстроек. Упрощены инструкции и описание диалоговых окон программы Excel. Теперь они ясно демонстрируют, как выполнить статистический анализ, используя программу Excel как совместно с надстройкой PHStat2, так и независимо от нее. Таким образом, четвертое издание книги представляет собой вводный курс коммерческой статистики, предоставляющий читателям выбор: применять программу Excel с надстройками или без них.

• В книгу включены сотни новых реалистичных примеров и упражнений, использующих данные из журналов Wall Street Journal, USA Today, Consumer Reports, а также из других источников.

• Обновлена надстройка PHStat2. Теперь к учебнику прилагается программа PHStat2 version 2.5— новейшая версия надстройки для программы Microsoft Excel, разработанная компанией Prentice Hall. Эта версия надстройки позволяет работать с новыми средствами обеспечения безопасности, предусмотренными в пакете Microsoft Office, и применять множественную регрессию, когда значения независимых переменных расположены в несмежных столбцах. Кроме того, улучшены средства изображения диаграмм “ствол и листья” и блочных диаграмм, включены Z-критерий для проверки гипотезы о разности между математическими ожиданиями, критерий Левина для проверки гипотезы об однородности дисперсии, а также процедура Мараскуило (Marascuilo) для множественного сравнения долей признака. Версия 2.5 полностью поддерживается на обновленном Web-сайте www. prenhall. com/phstat.

• Перестроены и переписаны разделы “Справочника по Excel”. Теперь эти разделы позволяют не прибегать к помощи надстройки PHStat2. Кроме того, они предоставляют читателям возможность анализировать устройство рабочих листов, создаваемых надстройкой PHStat2. Разделы “Справочника по Excel” по-прежнему расположены в конце глав и содержат детальную информацию, необходимую для создания рабочих листов, выполняющих статистический анализ с помощью программы Microsoft Excel.

• Применение сети Web. В книге появились новые разделы под названием “Применение Web”. Они посвящены статистическому анализу данных и проверке правдивости информации. В этих разделах студентам предлагается посетить Web-сайты компаний, упомянутых в сценариях “Применение статистики”. Эти сценарии излагаются в начале каждой главы. В отличие от традиционных задач, содержащих лишь необходимые данные, на Web-сайтах, как и в реальной жизни, часто содержится противоречивая либо избыточная информация. Задачи, описанные в разделах “Применение Web”, должны развивать у студентов критический образ мышления. Для того чтобы вызвать интерес у читателей, некоторые задачи формулируются в шутливой форме. Примеры из этих разделов идеально подходят для выполнения групповых проектов и всестороннего обсуждения на семинарах.

• В приложении “Подготовка отчетов и презентаций с помощью пакета Microsoft Office” описываются способы внедрения результатов, полученных с помощью программы Microsoft Excel, в документы, подготовленные текстовым процессором Microsoft Word. Кроме того, в этом приложении описываются способы подготовки презентаций с помощью программы Microsoft PowerPoint, а также применение браузера Internet Explorer и программы Microsoft Excel для извлечения данных из World Wide Web.

• Некоторые темы изложены более полно. В текст включены новые темы, например, метод Six Sigma®, критерий Левина для проверки гипотезы об однородности дисперсии, а также описание равномерного распределения. Кроме того, в книгу добавлены новые разделы, посвященные вычислению распределений частот, правилам счета, аппроксимации биномиального распределения с помощью распределения Пуассона, аппроксимации нормального распределения с помощью биномиального и пуассоновского распределения, применению таблицы стандартизованного нормального распределения, мощности критерия, блочным рандомизированным экспериментам, /2-критерию для дисперсии и /2-критерию согласия.

• Увеличено количество примеров, посвященных управлению газетой Springville Herald. Теперь эти примеры описаны в 13 главах.

Особенности

Мы продолжили традиции, заложенные в предыдущих изданиях. Отметим некоторые особенности.

• Деловые сценарии “Применение статистики”. Каждая глава начинается с примера, демонстрирующего применение статистики в конкретной области бизнеса — бухгалтерском деле, менеджменте или маркетинге. Этот сценарий анализируется на протяжении всей главы и образует основу для описания прикладных аспектов статистических понятий.

• Основное внимание уделяется анализу данных и интерпретации результатов, полученных с помощью программного обеспечения. Мы считаем, что применение статистического программного обеспечения, в частности программы Microsoft Excel, является неотъемлемой частью обучения статистике. В связи с этим основное внимание в книге уделяется анализу данных и интерпретации результатов, полученных с помощью программы Microsoft Excel, а сам процесс вычислений остается в тени. Например, в главе 2 основное внимание уделяется интерпретации различных диаграмм, а не способам их создания. При описании методов проверки гипотез в главах 8-11 вычисление p-значений, связанное со сложными вычислениями, сопровождается многочисленными иллюстрациями. Кроме того, рассматривая простую линейную регрессию в главе 12, мы предполагали, что читатели применяют программу

Microsoft Excel, поэтому основное внимание уделили интерпретации результатов, а не вычислительным процедурам (которые описаны в отдельном разделе.)

• Надстройка PHStat2l расширяет функциональные возможности программы Microsoft Excel и позволяет читателю выбирать пункты низкоуровневых меню и заполнять поля рабочих листов, предназначенных для статистического анализа. В сочетании с собственной надстройкой Microsoft Excel — программой Data Analysis ToolPak — программа PHStat2 позволяет освоить практически все статистические методы, относящиеся к вводному курсу статистики.

• Педагогические приемы, к которым относятся активный, разговорный стиль изложения; врезки, выделяющие важные понятия; врезки, содержащие пронумерованные формулы; примеры, иллюстрирующие основные понятия; врезки, содержащие предположения, необходимые для применения статистических методов; резюме, сопровождающие каждую главу; разделение задач на две категории — “Изучение основ” и “Применение понятий”, а также предметные указатели в конце каждой главы, позволяют читателям легче освоить вводный курс статистики.

• В конце книги приведены ответы на большинство задач, имеющих четные номера.

• Упражнения, связанные с написанием отчетов, позволяют читателям применить результаты статистического анализа в деловых приложениях, а также освоить приемы работы с пакетом Microsoft Office, в частности, вставку таблиц и диаграмм, созданных программой Microsoft Excel, в документы, подготовленные с помощью текстового процессора Microsoft Word, и презентации, оформленные с помощью программы Microsoft PowerPoint.

• Упражнения, связанные с применением Интернет, размещенные на Web-сайте www.prenhall.com/levine, позволяют студентам исследовать источники данных, доступные в сети World Wide Web.

• В конце каждой главы рассматриваются практические ситуации и групповые проекты. В большинстве глав исследуются ситуации, связанные с работой газеты The Springville Herald. Групповые проекты, в основном, относятся к изучению функционирования взаимных фондов.

• Программа Visual Exploration, распространяемая на прилагаемом компакт-диске, позволяет студентам исследовать важные понятия статистики в интерактивном режиме. В частности, с ее помощью можно изучать описательную статистику, понятие о вероятности, свойства нормального распределения и регрессионный анализ. Например, изучая описательную статистику, студент может наблюдать влияние, которое изменение данных оказывает на математическое ожидание, медиану и стандартное отклонение. Осваивая понятие о вероятности, студенты могут исследовать влияние объема выборки на распределение вероятности. Рассматривая нормальное распределение, они могут воочию убедиться, как изменения математического ожидания и стандартного отклонения влияют на площадь фигур, ограниченных нормальной кривой. В регрессионном анализе студенты могут исследовать влияние наклона и длины отрезка, отсекаемого линией регрессии на координатной оси, на точность приближения.

‘Особенности работы надстройки PHStat2 с локализованными версиями программы Excel описаны в приложении Ж в разделе Ж.7, “Дополнительная информация ”. — Прим. ред.

Изменения в содержании четвертого издания

• Глава 1 содержит совершенно новые разделы 1.1-1.7. Раздел “Типы данных” теперь следует за разделом “Методы выборочного обследования”.

• Раздел “Букварь Excel” переписан и перестроен.

• Глава 2 содержит обновленные данные, касающиеся работы взаимных фондов за период с 1997 по 2001 гг., а также пример, связанный с применением сети Web.

• Глава 3 содержит обновленные данные, касающиеся работы взаимных фондов за период с 1997 по 2001 гг., а также пример, связанный с применением сети Web. Кроме того, раздел “Анализ данных” теперь является разделом 3.4. Пример, иллюстрирующий понятие ковариации, теперь включен в раздел 3.5. В главу также добавлен раздел, посвященный вычислению количественных показателей на основе распределения частот.

• В главу 4 включен раздел, описывающий применение сети Web, а также раздел, в котором рассматриваются правила счета.

• Глава 5 содержит раздел, посвященный применению сети Web, а также раздел “Аппроксимация биномиального распределения с помощью распределения Пуассона”.

• В главу 6 включен раздел, в котором описано равномерное распределение, а также разделы “Применение стандартизованного нормального распределения” и “Аппроксимация биномиального и пуассоновского распределений с помощью нормального распределения”.

• Глава 7 содержит раздел, посвященный применению сети Web.

• В главу 8 включен раздел, посвященный вопросам управления газетой The Springville Herald, раздел, связанный с применением сети Web, а также раздел “Мощность критерия”.

• Глава 9 переделана так, что двухвыборочные критерии для проверки гипотез о математическом ожидании и долях признака теперь предшествуют описанию F-критерия для проверки гипотез о разности между дисперсиями. Ранговый критерий Уилкоксона перенесен в главу 11. Кроме того, глава содержит новый раздел, посвященный применению сети Web.

• В главу 10 добавлен раздел, описывающий применение сети Web. Помимо этого, в главе рассматривается критерий Левина для проверки однородности дисперсий и блочный рандомизированный эксперимент. Критерий Крускала-Уоллиса перемещен в главу 11.

• В главе 11 теперь описываются /2-критерии и непараметрические критерии. Она содержит раздел, связанный с применением сети Web, а также описание рангового критерия Уилкоксона, критерия Крускала-Уоллиса, /2-критерия для проверки гипотезы о дисперсии и /2-критерия согласия.

• В главе 12 упрощены вычисления, связанные с решением примера и рассмотрено применение сети Web.

• Глава 13 представляет собой введение в множественную регрессию и содержит раздел, посвященный фиктивным переменным. Расширено изложение вопросов, связанных с взаимодействием между членами регрессии. Кроме того, в главу включены разделы, посвященные управлению газетой The Springville Herald и применению сети Web.

• Глава 14 теперь называется “Построение моделей множественной регрессии” и включает в себя раздел, посвященный применению сети Web.

• В главе 15 обновлены все примеры, а также включены разделы, посвященные индексам и применению сети Web.

• Глава 16 содержит раздел, посвященный применению сети Web.

• В главе 17 более точно излагается история теории качества, включены раздел о методе Six Sigma® и примеры, содержащие исходные данные для построения контрольных карт размаха и среднего значения.

Материалы, размещенные в сети World Wide Web

Книге посвящена Web-страница www. prenhall. com/levine. Этот сайт полезен как преподавателям, так и студентам. На нем, в частности, представлены следующие материалы.

• Ссылки на другие сайты, предоставляющие данные для статистических курсов.

• Советы студентам.

• Образцы экзаменационных билетов.

• Новые упражнения, использующие современные данные.

• Упражнения, связанные с Интернет-приложениями.

Программе PHStat2 посвящен Web-сайт www. prenhall. com/phstat.

Индексная страница для материалов, необходимых для решения задач, связанных с применением сети Web и включенных в книгу, расположена по адресу www .prenhall. сот/Springville.

Благодарности

Мы крайне признательны многим организациям и компаниям, позволившим нам использовать их данные для разработки задач и примеров, вошедших в книгу. Мы хотели бы высказать благодарность газете The New York Times, Совету потребителей (издателю журнала Consumer Reports), инвестиционному агенству Mergent's (издателю справочника Mergent’s Handbook of Common Stocks), а также компании CEEPress.

Кроме того, мы благодарны компаниям Biometrika Trustees, American Cyanimid Company и Rand Corporation, Американскому обществу тестирования и материалов (The American Society for Testing and Materials) за таблицы, которые оно любезно разрешило опубликовать в приложении Д, а также Американской статистической ассоциации (The American Statistical Assiciation) за разрешение опубликовать диаграммы из журнала American Statistician. В заключение мы выражаем благодарность профессорам Джорджу Джонсону (George A. Johnson) и Джоанне Токль (Joanne Tokle) из университета штата Айдахо (Idaho State University), а также Эду Конну (Ed Conn) из компании Mountain States Potato Company за их любезное разрешение использовать часть их работы, выполненной по заказу компании Mountain States Potato Company, при описании примера в главе 14.

Мы также выражаем благодарность Джону Аффиско (John Affisco) из университета Хофстра (Hofstra University), Энн Брэндвайн (Ann Brandwein) из колледжа Баруха (Bernard М. Baruch College — CUNY), Терри Далтон (Terry Dalton) из Университета Денвера (University of Denver), Сарву Девараджу (Sarv Devaraj) из университета Нотр-Дам (University of Notre Dame), Бен Леву (Ben Lev) из университета Мичигана (University of Michigan-Dierborn), Кипу Пирклю (Kip Pirkle) из университета Вашингтона и Ли (Washington and Lee University), Руперту Родду (Rupert Rhodd) из Атлантического университета Флориды (Florida Atlantic University), Уильяму Стюарту (William G. Stewart)

из Мэрилендского университета (University of Maryland), а также Эбенге Юсипу (Ebenge Usip) из Янгстоунского государственного университета (Youngstown State University) за их комментарии, позволившие улучшить книгу.

Отдельную благодарность авторы выражают Тому Такеру (Tom Tucker), Дебби Клэр (Debbie Clair), Керри Лимперт Томассо (Kerri Limpert Tomasso), Синтии Реган (Cynthia Regan), Эрике Руснак (Erika Rusnak), Дауну Стэплтону (Dawn Stapelton), Нэнси Уэлчер (Nancy Welcher) и Блейру Брауну (Blair Brown) из редакции, отдела маркетинга, производственного отдела и технической редакции издательства Prentice Hall. Мы хотели бы поблагодарить нашего консультанта по статистике Роберта Брукера (Robert Brooker) из университета Гэннона (Gannon University), выполнившего тщательную проверку нашей работы, Эрику Руснак, проверившую корректуру, Джулию Кеннеди (Julie Kennedy), перепечатавшую рукопись, и Нэнси Уэлан (Nancy Whelan) из компании UG/GGS Information Services, Inc., сверставшую книгу.

Заключительные замечания

Мы прошли долгий путь, стремясь сделать книгу ясной и исправить все ошибки. Если у вас есть предложения, позволяющие сделать ее понятнее, или вы нашли какие-либо ошибки, пожалуйста, напишите по адресам David_Levine@BARUCH.CUNY.EDU, DavidMLevine@msn.com или KREHBITC@MUOHIO. EDU. За информацией, касающейся программы PHStat2, обращайтесь к приложению Ж или на сайт, размещенный по адресу www.prenhall.com/phstat.

Дэвид M. Левин (David М. Levine)

Дэвид Стефан (David Stephan)

Тимоти Кребиль (Timothy С. Krehbiel) Марк Л. Беренсон (Mark L. Berenson)

ОТ ИЗДАТЕЛЬСТВА

Вы, читатель этой книги, и есть главный ее критик и комментатор. Мы ценим ваш(1 мнение и хотим знать, что было сделано нами правильно, что можно было сделать луч< ше и что еще вы хотели бы увидеть изданным нами. Нам интересно услышать и любы( другие замечания, которые вам хотелось бы высказать в наш адрес.

Мы ждем ваших комментариев и надеемся на них. Вы можете прислать нам бумажно или электронное письмо, либо просто посетить наш Web-сервер и оставить свои замечание там. Одним словом, любым удобным для вас способом дайте нам знать, нравится или не вам эта книга, а также выскажите свое мнение о том, как сделать наши книги более инте ресными для вас.

Посылая письмо или сообщение, не забудьте указать название книги и ее авторов а также ваш обратный адрес. Мы внимательно ознакомимся с вашим мнением и обязательн учтем его при отборе и подготовке к изданию последующих книг. Наши координаты:

E-mail: info@williamspublishing. com

WWW: http: //www.williamspublishing.com

Информация для писем из:

России: 115419, Москва, а/я 783

Украины: 03150, Киев, а/я 152

Глава 1

Введение и сбор данных

ПРИМЕНЕНИЕ СТАТИСТИКИ: компания Good Tunes — часть I

1.1. ЧТО ТАКОЕ СТАТИСТИКА

1.2. РАЗВИТИЕ СТАТИСТИКИ И ИНФОРМАЦИОННЫХ ТЕХНОЛОГИЙ

1.3. ПРОГРАММА MICROSOFT EXCEL: РЕШЕНИЕ ПРОБЛЕМЫ ИЛИ НОВАЯ ПРОБЛЕМА?

1.4. ОБУЧЕНИЕ КОММЕРЧЕСКОЙ СТАТИСТИКЕ

1.5. ОБУЧЕНИЕ СТАТИСТИКЕ С ПОМОЩЬЮ ПРОГРАММЫ MICROSOFT EXCEL

1.6. НАИБОЛЕЕ ЭФФЕКТИВНОЕ ИСПОЛЬЗОВАНИЕ ПРОГРАММЫ MICROSOFT EXCEL

1.7. ОБУЧЕНИЕ СТАТИСТИКЕ ПО УЧЕБНИКУ

Применение статистики: компания Good Tunes — часть II

1.8. ЗАЧЕМ НУЖНЫ ДАННЫЕ

1.9. ИДЕНТИФИКАЦИЯ ИСТОЧНИКОВ

ДАННЫХ

1.10. МЕТОДЫ ВЫБОРОЧНОГО ИССЛЕДОВАНИЯ

Простая случайная выборка Систематическая выборка Стратифицированная выборка Кластерная выборка

1.11. ТИПЫ ДАННЫХ

1.12. ОЦЕНКА ДОСТОВЕРНОСТИ РЕЗУЛЬТАТОВ ИССЛЕДОВАНИЯ

ЧЕМУ ДОЛЖЕН НАУЧИТЬСЯ СТУДЕНТ

• Понимать, как статистика используется в бизнесе

• Идентифицировать источники данных

• Различать разные методы выборочного исследования

• Различать шкалы измерений

ПРИМЕНЕНИЕ СТАТИСТИКИ

Компания Good Tunes — часть I

Частная компания Good Tunes, осуществляющая розничную продажу высококачественного стереофонического оборудования и другой электронной бытовой аппаратуры через Интернет, стремится расширить свой бизнес. Чтобы получить необходимую финансовую поддержку, компания должна взять ссуду в местных банках. Менедже-’ ры компании решили создать электронную презентацию, описывающую их бизнес и состояние i дел. Эта презентация должна убедить банкиров предоставить компании необходимую ссуду. Представьте себе, что вас привлекли к подготовке демонстрации слайдов. Какие факты следует включить в доклад? Как их оформить?

1.1. ЧТО ТАКОЕ СТАТИСТИКА

Для успешного бизнеса необходимо постоянно собирать и генерировать данные, отражающие текущее состояние дел. Чтобы принять обоснованное решение, эти данные следует преобразовывать в информацию. В настоящее время существует много способов извлечь информацию из собранных фактов с помощью методов статистики — отрасли математики, изучающей методы обработки и анализа данных.

Статистика разделяется на две ветви, каждая из которых находит широкое применение в бизнесе. Описательная статистика (descriptive statistics) сосредоточивает внимание на сборе, резюмировании и характеризации совокупностей данных. Статистика вывода (inferential statistics) оценивает характеристики совокупностей данных и выявляет скрытые закономерности.

Описательная статистика возникла благодаря тому, что крупные политические и социальные организации нуждались в средствах учета. Например, с 1790 г. Соединенные Штаты Америки каждые десять лет проводят перепись населения, собирая и обрабатывая данные о своих гражданах. За время, прошедшее с тех пор, Бюро переписи населения США (U.S. Census Bureau) стало одной из авторитетных организаций, уточняющих методы описательной статистики.

В основе статистики вывода лежит теория вероятностей. Предметом статистики вывода являются выборки (samples), т.е. части полных совокупностей данных, называемых генеральными совокупностями (population, or universe). Методы статистического вывода используют выборочные данные для вычисления суммарных количественных показателей (summary measures), т.е. статистик (statistics), позволяющих оценивать параметры (parameters) всей генеральной совокупности.

Выборка

Выборка — это часть генеральной совокупности, извлекаемая для анализа.

Генеральная совокупность

Генеральная совокупность — это множество всех рассматриваемых объектов.

Статистика

Статистикой называется суммарный количественный показатель, вычисленный по выборке и позволяющий оценить характеристику всей генеральной совокупности.

Параметр

Параметр — это суммарный количественный показатель, характеризующий всю генеральную совокупность.

В настоящее время статистические методы применяются в самых разнообразных сферах бизнеса. В бухгалтерском учете статистические методы используются для извлечения и анализа выборок данных, подвергающихся аудиторской проверке, а также для определения затрат при исчислении себестоимости. В финансовом деле статистика позволяет принять правильное решение при выборе объектов капиталовложения и отслеживать финансовые показатели, изменяющиеся с течением времени. Менеджеры используют статистические методы для улучшения качества производимой продукции или предоставляемых услуг. В маркетинге статистика позволяет оценить долю клиентов, предпочитающих один вид продукции другому, выяснить причины этого явления, а также определить, какая из рекламных стратегий увеличивает сбыт продукции.

1.2. РАЗВИТИЕ СТАТИСТИКИ И ИНФОРМАЦИОННЫХ

ТЕХНОЛОГИЙ

На протяжении последнего столетия статистика играла важную роль в стимулировании развития информационных технологий. В свою очередь, новые информационные технологии способствовали расцвету статистики. В начале 20-го века постоянно увеличивающийся объем ручной работы при обработке данных, полученных в ходе переписи населения, непосредственно привел к созданию табуляторов — предшественников современных компьютерных систем. Такие статистики, как Пирсон (Pearson), Фишер (Fisher), Госсе (Gosset), Нейман (Neyman), Вальд (Wald) и Тьюки (Tukey), разработали новые статистические методы анализа больших совокупностей данных, для сбора которых требовалось все больше денег, времени и усилий. По мере развития компьютерных систем стали появляться программы, облегчающие вычисления и статистическую обработку данных. В свою очередь, первые компьютерные программы способствовали расширению сферы статистических приложений в бизнесе. По мере развития информационных технологий статистические методы становились все сложнее и сложнее.

В настоящее время, при упоминании розничных торговых компаний, инвестирующих средства в “систему управления взаимоотношениями с клиентами” (customer-relationship management system), или производителей товаров, занимающихся “информационной проходкой” (data mining), чтобы выяснить предпочтения заказчиков, следует понимать, что все это было бы невозможно сделать без статистических методов. Поскольку для таких приложений требуются специальные программы, уже многие годы в бизнесе используются статистические пакеты (statistical packages), позволяющие автоматизировать рутинные вычисления и обработку данных. Стандартные наборы статистических программ, к которым относится продукция компаний Minitab, SAS® и SPSS®, раньше были доступны лишь вычислительным центрам крупных корпораций. Однако увеличение мощности персональных компьютеров и появление компьютерных сетей позволили создать статистические пакеты, которые можно использовать совместно с текстовыми процессорами, электронными таблицами и браузерами.

1.3. ПРОГРАММА MICROSOFT EXCEL: РЕШЕНИЕ ПРОБЛЕМЫ

ИЛИ НОВАЯ ПРОБЛЕМА?

Высокая стоимость аренды статистических пакетов и обучения персонала вынудили некоторых менеджеров искать более дешевую альтернативу. Многие из них нашли выход в применении графических и статистических функций программы Microsoft Excel. Перечислим привлекательные черты этой программы.

• Она уже стала неотъемлемой частью рабочего места менеджера, поэтому отпадают затраты на дополнительное программное обеспечение.

• Многие пользователи в той или иной степени знакомы с ней.

• Программа проста как для обучения, так и для применения.

• Графические и статистические функции программы Excel оперируют с теми же рабочими листами, которые пользователи применяют для хранения данных.

• Некоторые графические функции программы Excel создают более ясное визуальное представление данных, чем многие статистические пакеты.

Несмотря на все эти действительно превосходные качества программы Microsoft Excel, многие менеджеры полагают, что точность и полнота статистических результатов не относятся к ее достоинствам. К сожалению, некоторые исследователи обнаружили, что отдельные статистические функции программы Microsoft Excel содержат ошибки и могут привести к некорректным результатам, особенно если набор данных очень велик или обладает необычными статистическими свойствами [7]. Впрочем, при вычислении описательных статистик применение программы Microsoft Excel даже к небольшим наборам данных тоже может привести к нестандартным результатам. (Пример, связанный с построением гистограмм, описан в главе 2.) Очевидно, что при использовании этой программы необходимо проявлять осторожность как при подготовке данных, так и при их анализе. Перевешивают ли достоинства программы Excel ее недостатки? Ответ на это вопрос до сих пор не найден.

Помимо проблем с точностью вычислений, программа Microsoft Excel обладает еще одним недостатком, присущим всем программам, предназначенным для простых пользователей (включая некоторые статистические пакеты для персональных компьютеров) — она не предотвращает ошибок! Например, каждый день многие пользователи используют Мастер диаграмм (описанный в разделе ЕР.6) для создания диаграмм, которые в разделе 2.6 названы “графическим хламом”. Пользователи, создающие такие диаграммы, демонстрируют свое умение работать с программой Microsoft Excel, но не владеют ею как статистическим инструментом.

Используя программу Microsoft Excel для статистического анализа, пользователь должен не только делать правильный выбор метода, но и хорошо знать условия его применения. Только глубокое понимание статистических понятий, связанных с решаемой задачей, может предотвратить некорректный анализ или другую широко распространенную ошибку, когда менеджеры принимают слишком простые решения, полагаясь лишь на некоторые легко вычисляемые статистики. Кроме того, для правильного применения программы необходимо знать ограничения, которые на нее налагаются, например, учитывать ее недостатки, упомянутые выше. Освоение программы Microsoft Excel нельзя сводить исключительно к заучиванию комбинаций клавиш и команд меню. Это всего лишь механика программы. Она ничего не стоит, если пользователь не знает статистики.

1.4. ОБУЧЕНИЕ КОММЕРЧЕСКОЙ СТАТИСТИКЕ

Основная цель книги — помочь читателям овладеть коммерческой статистикой, т.е. научиться успешно применять статистические методы в процессе принятия решений. Это означает следующее.

• Умение правильно представлять данные и коммерческую информацию.

• Умение делать выводы о крупной генеральной совокупности на основе информации о выборке.

• Умение совершенствовать процессы управления и производства.

• Умение правильно прогнозировать тенденции развития бизнеса.

Какой способ обучения коммерческой статистике наиболее эффективен? До сих пор этот вопрос остается предметом многочисленных дискуссий.

Как указано в разделе 1.2, компьютерные программы, предназначенные для статистического анализа, существенно повлияли на применение статистических методов в бизнесе. Как только они появились, преподаватели статистики начали спорить, следует ли перестраивать процесс обучения, который ранее ориентировался на ручные вычисления и применение калькуляторов. Некоторые преподаватели считали, что такие уроки позволяют студентам лучше усваивать азы статистики, в то же время другие обращали внимание на новые возможности, которые открылись с появлением статистических программ.

Эти споры продолжаются до сих пор. Обе стороны выдвигают веские аргументы, стремясь к одной цели — определить, как применение статистических программ влияет на освоение статистических понятий. В нашей книге мы выбрали “золотую середину”: наряду с интенсивным применением программы Microsoft Excel для иллюстрации статистических методов решения коммерческих задач, в тексте изложены вычислительные основы ключевых статистических процедур. Более того, решения задач, полученные с помощью программы Microsoft Excel, позволяют читателям лучше разобраться в вычислительных тонкостях статистических процедур, даже если эти нюансы не являются основной темой конкретной главы. Студенты и их преподаватели могут одновременно рассматривать как применение статистических методов в бизнесе, так и их вычислительные аспекты.

Поскольку практические примеры позволяют студентам лучше понять излагаемый материал, каждая глава начинается со сценария “Применение статистики” (как, например, сценарий “Компания Good Tunes — часть П”). В этих сценариях формулируется некая коммерческая проблема, при решении которой статистические методы превращают исходные данные в полезную информацию, необходимую для принятия правильного решения. Вопросы, поднимаемые в сценарии, требуют применения статистических методов, рассматриваемых в последующих разделах главы. Обдумывая эти вопросы, читатель поймет, как менеджеры используют статистические методы для решения поставленных перед ними задач, улучшая качество своей продукции и услуг.

В сценарии “Компания Good Tunes — часть I” вопрос, что включить в презентацию, не менее важен, чем сам способ представления фактов. Вполне вероятно, что банкиры потребуют информацию о финансовом положении компании. А какие еще данные стоило бы собрать и продемонстрировать для того, чтобы получить ссуду? (Ответ на этот вопрос содержится в сценарии “Компания Good Tunes — часть II”.) Разумеется, проведя презентацию, менеджеры компании вправе надеяться, что банк примет правильное решение. Иначе говоря, предполагается, что банкиры также владеют методами статистического вывода и способны прийти к правильному решению!

1.5. ОБУЧЕНИЕ СТАТИСТИКЕ С ПОМОЩЬЮ ПРОГРАММЫ MICROSOFT EXCEL

Как показано в разделе 1.2, развитие статистики на протяжении последнего столетия привело к более широкому использованию компьютерных программ, автоматизирующих обработку данных и статистический анализ. Если бы в книге рассматривались только статистические понятия и не описывалось применение компьютерных программ, генерирующих статистическую информацию, образование читателей было бы неполным.

Идеальная программа, описываемая в учебнике по коммерческой статистике, должна иметь широкое распространение в деловом мире, быть легкой в использовании и достаточно простой для обучения, а также всегда генерировать точную статистическую информацию. К сожалению, такой программы не существует до сих пор! Вместо нее в книге используется программа Microsoft Excel. Несмотря на недостатки, упомянутые в разделе 1.3, эта программа предоставляет превосходные возможности для изложения вводного курса статистики и для демонстрации применения статистических методов в процессе принятия деловых решений.

Разумеется, все, что говорилось о программе Microsoft Excel ранее, остается в силе, поэтому примеры тщательно подобраны так, чтобы минимизировать или совсем исключить влияние ее статистических недостатков. Применяя программу Microsoft Excel к любому из наборов данных, приведенных в книге, читатель может быть уверен, что он придет к правильному статистическому выводу. (Правда, это утверждение может оказаться неверным в отношении других наборов данных, поэтому, как сказано в разделе 1.3, при работе с программой Microsoft Excel следует иметь в виду возможные проблемы, связанные с точностью вычислений.)

1.6. НАИБОЛЕЕ ЭФФЕКТИВНОЕ ИСПОЛЬЗОВАНИЕ ПРОГРАММЫ MICROSOFT EXCEL

Программа Microsoft Excel используется в книге для того, чтобы помочь читателям овладеть коммерческой статистикой. Преподаватели статистики снова разошлись во мнениях о том, как лучше всего применять эту программу в процессе обучения. Некоторые преподаватели считают, что программу Microsoft Excel следует применять лишь для иллюстрации приложений статистики. Другие считают, что студенты могут использовать эту программу в качестве основного инструмента статистического анализа, надеясь, что разработчики внесут в нее необходимые уточнения и расширят ее возможности.

Эти споры означают, что не существует единого оптимального способа применения программы Microsoft Excel, который подошел бы всем студентам при овладении любым вводным курсом коммерческой статистики. На практике применение программы Microsoft Excel зависит от многих дополнительных факторов: подготовки и опыта преподавателя, технологического уровня, а также от качества технической поддержки и длительности курса обучения. Исходя из этого, преподаватель может использовать как один из двух подходов, так и их комбинацию.

По этим причинам в текст книги включены разделы “Стратегии Excel”, содержащие краткие описания конкретных статистических процедур программы Microsoft Excel и детальные инструкции, предназначенные как тем читателям, кто хочет использовать программу с максимальным удобством, так и тем, кто хочет вникнуть в технические детали. Книга предоставляет студентам и преподавателям возможность гибко использовать программу Microsoft Excel в процессе обучения. Даже если читатели выберут какой-то один подход, представление об альтернативном подходе лишь упрочит их знания о программе Microsoft Excel.

Стремясь помочь студентам и преподавателям максимально эффективно использовать программу Microsoft Excel, авторы предусмотрели следующие возможности.

• Многочисленные примеры рабочих листов и диаграмм, созданных с помощью программы Microsoft Excel. Эти примеры представлены как рисунки в основном тексте и как листы в рабочих книгах, сопровождающих каждую главу. Читатель может увидеть, как применять программу Excel, даже если у него нет времени получить свои собственные результаты при освоении конкретного статистического метода.

• Полная интеграция с надстройкой PHStat2, разработанной компанией Prentice Hall для программы Microsoft Excel. Применение надстройки PHStat2 позволяет минимизировать трудоемкие и подверженные ошибкам процедуры, выполняемые программой Microsoft Excel, а также получить более удобный инструмент статистического анализа, не углубляясь в технические детали, связанные с функционированием программы Microsoft Excel. (Руководство пользователя надстройки PHStat2 изложено в приложении Ж.)

• Удобные шаблоны рабочих листов и книги макросов для некоторых статистических методов. Эти рабочие листы и книги позволяют читателям получить результаты, которые трудно вычислить с помощью программы Microsoft Excel. Применение этих шаблонов и книг позволяет воспользоваться преимуществами технологии PHStat2, не инсталлируя эту надстройку и не применяя другие макросы.

• Разделы “Справочник по Excel”, подробно описывающие процедуры создания рабочих листов для применения статистических методов или анализа результатов, полученных с помощью стандартных команд программы Microsoft Excel. Эти разделы особенно полезны читателям, интересующимся техническими подробностями работы программ Microsoft Excel и PHStat2.

• Приложение “Подготовка отчетов и презентаций с помощью пакета Microsoft Office” описывает способы внедрения результатов, полученных с помощью программы Microsoft Excel, в документы, созданные текстовым процессором Microsoft Word, и презентации, подготовленные с помощью программы Microsoft PowerPoint, а также способы извлечения данных из сети World Wide Web для дальнейшей обработки программой Microsoft Excel.

Поскольку оба подхода требуют знания основ работы с операционной системой Microsoft Windows и программой Microsoft Excel, в книгу включен раздел “Букварь Excel”. В нем изложены элементарные сведения о программе Microsoft Excel, для овладения которыми не требуется никакого предварительного опыта. Прежде чем перейти к этому разделу, рассмотрим структурную схему всей книги и введем некоторые из основных понятий статистики.

1.7. ОБУЧЕНИЕ СТАТИСТИКЕ ПО УЧЕБНИКУ