/

Author: Наумов В.

Tags: управленческие решения экономика и управление ценнобразование контроль цен рыночное ценообразование

Year: 2009

Text

В. Наумов

Ценообразование

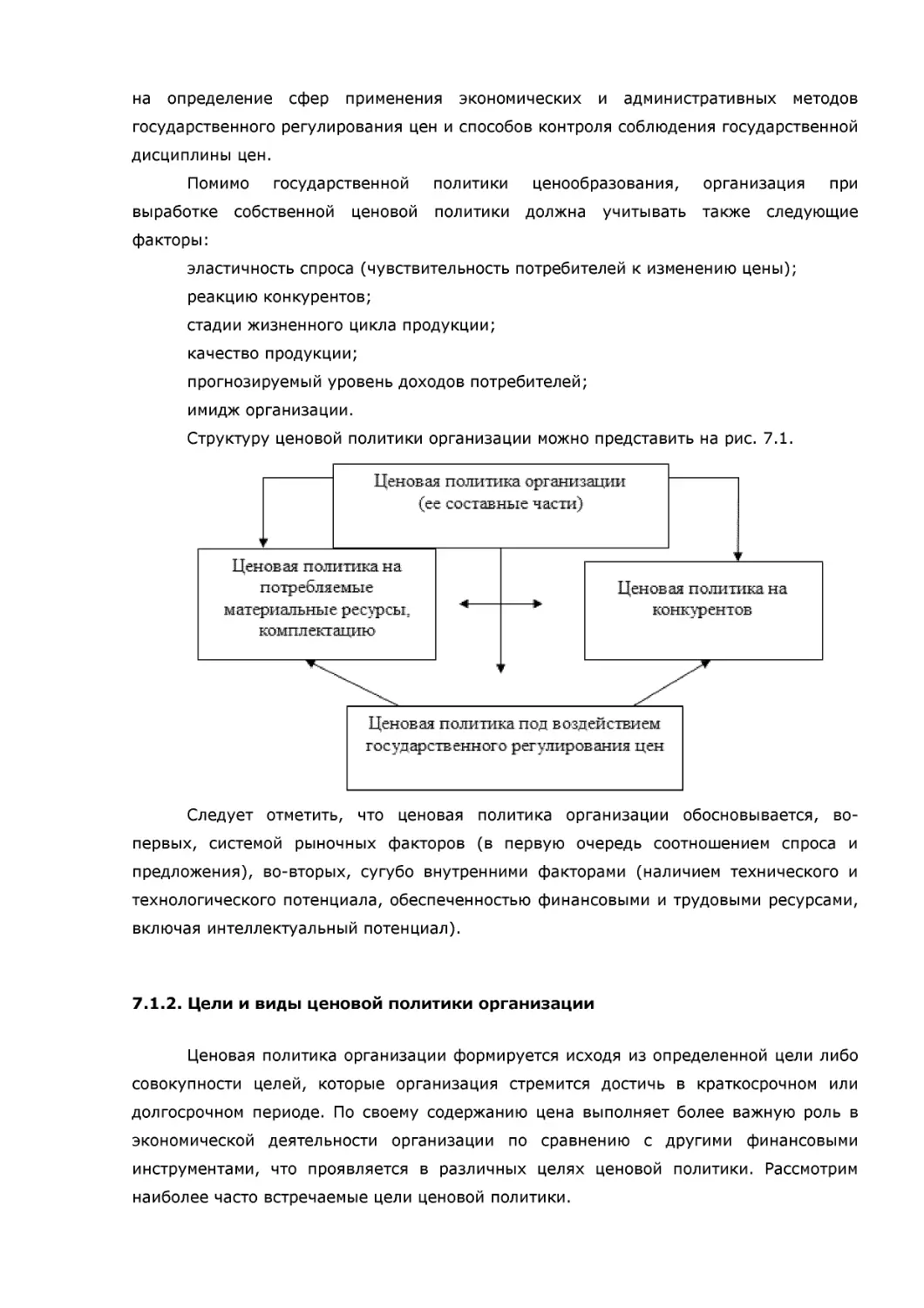

От автора

«Ценообразование» является важнейшей учебной дисциплиной в системе

подготовки экономистов, управленцев. Данная дисциплина позволяет расширить

знания специалистов в области формирования, применения и контроля цен,

сформировать практические навыки решения сложных вопросов области

ценообразования, стоящих как перед экономикой в целом, так и перед конкретной

организацией.

В результате изучения данного курса каждый студент сможет ознакомиться с

основополагающими положениями в области ценообразования, научиться решать

практические задачи, возникающие в организации, и принимать на их основе

эффективные управленческие решения.

1. Теоретические основы ценообразования

1.1. Экономическая сущность цены

Цена является одной из важнейших и наиболее сложных экономических

категорий товарного производства. Цена как экономическая категория отражает

экономические отношения между производителем и потребителем, между продавцом и

покупателем товара по поводу его производства и реализации. Существует несколько

теоретических подходов к объяснению экономической сущности (природы) цены.

Наиболее разработанными являются два подхода. Первый подход можно определить

как производственный (затратный), а второй как непосредственно рыночный

(полезностный).

В соответствии с первым (затратным) подходом цена представляет собой

результат действия закона стоимости. Именно в цене проявляет свое действие закон

стоимости. Стоимость, являясь категорией товарного производства, находит свое

выражение в форме цены. Исходя из этого, сущностную основу цены составляет

стоимость, а соответственно, «цена есть денежное выражение стоимости товара». В

соответствии с этим цена формируется под влиянием производственных затрат,

связанных с производством и реализацией конкретных товаров. Иными словами,

стоимостная теория рассматривает сущность цены в первую очередь с позиций

производителя товара. Во главу угла ставится производство товара, его предложение.

Однако цены конкретных товаров могут не совпадать с их стоимостями. Это вызвано

тем, что в рыночных условиях величина цены конкретного товара формируется не

только под действием затрат на его производство, но и целого ряда других факторов.

Среди них особое место занимает величина потребности в данном товаре, которая на

практике конкретизируется в виде платежеспособного спроса. Зависимость затрат на

производство товара как основы цены от величины потребности в нем можно

проиллюстрировать на следующем примере (табл.1.1).

Таблица 1.1.

Влияние величины потребности в товаре «А» на затраты на производство единицы

данного товара

Tllpl.l-'i 1 Lhnl.Ht.Hblll RhlFl>i I,'. НП. затраты на ROd h Rhin.V< I.. 1.1ПН. руб. 3 .атраты на оц. товара ч.Аи. тыс. руб Bbin.vti. ipiipi.iai.iii нарастании hi НТ -ПН1. шт. униарнью ннднвцпуапьныо затраты, и пн. руй. р-дн1н затраты на *д. г-вара ।Д।. тьи.руб. 7 : 5)

1 400 1,6 4 400 1,6 4,0

2 600 3,6 6 1000 5,2 5,2

3 400 3,2 8 1400 8,4 6,0

4 300 3,0 10 1700 11,4 6,7

5 100 1,2 12 1800 12,6 7,0

Известно, что потребители стремятся к минимизации своих расходов. Но при

возрастающей потребности их удовлетворение возможно только при подключении

дополнительных ресурсов (производственных мощностей), на которых производство

товара осуществляется с более высокими затратами. В нашем примере потребность в

400 единицах товара «А» удовлетворялась бы работой одной фирмы «1». В этом случае

затраты на производство этого количества товара «А» составили бы 1,6 млн. руб., а на

единицу продукции 4 тыс. руб. Для удовлетворения потребности в 1400 шт. товара «А»

потребовалась бы работа фирм «1», «2» и «3». Суммарные затраты на производство

составили бы тогда 8,4 млн. руб., а единицы продукции 6 тыс. руб. Тогда и цена на

товар «А» формировалась бы на основе затрат, равных 6 тыс. руб., а не 4 тыс. руб.

В соответствии со вторым подходом оценка товара (блага) осуществляется в

рыночных условиях каждым конкретным потребителем на основе субъективной

ценности (полезности) данного товара. В науке данная теория цены представлена в

виде «теории предельной полезности» либо «субъективной теории ценности».

Субъективная теория ценности раскрывает экономическую сущность цены с позиции

потребителя. То есть потребитель предъявляет спрос только на тот товар, который, по

его субъективному мнению, имеет необходимую полезность. В соответствии с этой

теорией сущностную основу цены составляет ценность (полезность) товара.

Определение же цены в этой теории следующее: «цена это форма выражения ценности

благ (товаров), проявляющаяся в обмене».

В последнее время рассмотрение сущности цены опускается в практическую

плоскость, на микроуровень. А цена определяется как «количество денег (благ,

ценностей), за которое конкретный продавец согласен продать, а конкретный

покупатель готов купить данный товар». Однако данная формулировка цены не

противоречит рассмотренным выше определениям цены. Здесь акцент смещен лишь на

конкретные рыночные условия.

1.2. Функции цены

Экономическая сущность цены в конечном счете проявляется в функциях цены.

Функции цен это наиболее общие свойства, которые объективно присущи категории

цены и которые характерны для любого вида цен и для каждой конкретной цены. Цене

присущи четыре функции: учетно-измерительная, стимулирующая,

перераспределительная и сбалансирования спроса и предложения.

Учетно-измерительная функция цены является основной функцией, так как она в

наибольшей степени отражает экономическую сущность цены. Именно в цене

отражаются затраты на производство и реализацию товара. Цена является, наряду с

деньгами, стоимостным измерителем практически всех экономических процессов.

Являясь измерителем экономических процессов, цена учитывает не только

затраты, но и результаты производства. В качестве примера представим, что на

конкретной фирме производятся три вида продукции: «А», «Б», «В». Цены

производителя и ее элементы на эти товары представлены в табл. 1.2.

Таблица 1.2.

Элементы, входящие в состав цены производителя (в рублях)

Товар ..А.. Товар ..Б.. Товар ..D..

Цена 20 40 50

Себестоимость 15 20 55

Прибыль 5 20 -5

Как видно из табл. 1.2, в цене товаров находят отражение затраты

(себестоимость) и результаты (прибыль). Таким образом цена, выполняя учетно-

измерительную функцию, учитывает и затраты, и результаты производства.

Цена не просто пассивно учитывает затраты и результаты. Цена является

носителем важнейшей информации о затратах и результатах, на основе которой

участники рыночных процессов могут принимать оптимальные экономические решения.

Покажем это на основе данных, представленных в табл. 1.2. Прежде всего рассчитаем

структуру цен товаров «А», «Б», «В» (табл. 1.3).

Таблица 1.3.

Структура цен производителя товаров «А», «Б», « В» (в процентах)

Товар ..А.. Товар иБи Товар ..Ви

Цена 100 100 100

Себестоимость 75 50 110

Прибыль 25 50 -10

Информация о структуре цен производителя показывает, что с позиций

производства самым эффективным является товар «Б». Каждый рубль реализации

товара «Б» приносит производителю прибыль в размере 50 копеек. В то же время

самый неэффективный — это товар «В». На каждый рубль реализации товара «В»

производитель терпит убыток в 10 копеек. Информация о ценах выполняет роль

индикаторов, сигналов, побуждающих участников экономических процессов (как

производителей, так и потребителей) к принятию тех или иных управленческих

решений.

Стимулирующая функция цены заключается в поощрительном или

сдерживающем воздействии цены практически на все стороны воспроизводственного

процесса и все уровни управления и хозяйствования. Выполняя стимулирующую

функцию, цена может как поощрять, так и сдерживать экономические процессы.

Причем поощрительное и сдерживающее воздействия цены, как правило, идут

одновременно, параллельно. К примеру, увеличение ввозных таможенных пошлин на

импортные автомобили в конечном счете приводят к росту внутренних цен на них. Этим

самым цена стимулирует сдерживание (сокращение) притока иностранных автомобилей

в страну. С другой стороны, создаются благоприятные условия для развития

отечественного автомобилестроения, то есть цена поощряет отечественного

производителя. Поэтому для усиления стимулирующей функции цены необходимо

наиболее полно использовать различные формы как поощрительных, так и

сдерживающих мер.

Перераспределительная функция цены выражается в конечном счете в

перераспределении доходов между производителем и потребителем. Посредством цены

можно перераспределять доходы между странами, регионами, отраслями и сферами

экономики, социальными группами населения и др. Если цена на товар значительно

превышает затраты, то часть доходов перераспределяется в пользу продавца, т.е.

потребитель при покупке товара несет повышенные расходы, которые создают

дополнительные доходы продавца.

Пример. Допустим, что какой-то конкретный товар производится со средними

затратами на единицу продукции, равными 2500 руб. за единицу товара. Усредненная

цена, обеспечивающая нормальную работу производителя, составляет 3000 руб. Товар

продается внутри страны и за рубеж. Перераспределительные процессы между

потребителями различных стран, осуществляемые посредством цены, приведены в

табл. 1.4. (Объемы потребления товара внутри страны и в других странах условно

приняты одинаковыми).

Таблица 1.4.

Ценовой механизм перераспределения доходов между странами посредством цены

единицы товара

Ценовые плы.мтепн

Стрлн.т- проншиднтепь < Tp.lH.l- lll.inupiq» .. 1>. < Tp.lH.l- нмпортер ..2n < Tp.TH.T- ниппрт^р .. 3..

Усредненные затраты производителя, руб. 2500 2500 2500 2500

Средняя цена производителя, руб. 3000 3000 3000 3000

Конкретная цена для каждой страны- потребителя, руб. 1500 2500 3500 4500

Разница между конкретной и средней ценой, руб. -1500 -500 500 1500

Доход производителя, руб. -1000 0 1000 2000

От реализации товара для внутренних потребителей и в зарубежные страны,

производитель получил доход в 2000 руб. При этом страна-импортер «3» несет

повышенные расходы на сумму 1500 руб., а страна-импортер «2» — на сумму 500

рублей. Повышенные расходы этих стран и создали доходы производителя. В то же

время внутренний потребитель товара получил дополнительный доход от приобретения

товара на сумму 1500 руб., а потребитель страны-импортера «1» — на сумму 500 руб.

Данный пример показывает, что производитель получил свой планируемый доход.

Между странами-потребителями произошло перераспределение дохода. Выиграли

внутренний потребитель и потребитель страны-импортера «2».

Перераспределение дохода посредством цен имеется и внутри фирмы между

отдельными группами и видами продукции. Зачастую осуществляется это при

выработке учетной политики фирм (группировка затрат по статьям калькуляции,

использование методов распределения косвенных затрат по группам и видам

продукции и др.).

Функция балансирования спроса и предложения. Сущность данной функции

состоит в том, что установление сбалансированности между спросом и реальным

предложением в рыночной экономике может быть осуществлено только при

определенном уровне цены. Это так называемые равновесные цены, которые

балансируют спрос и предложение.

Функцию сбалансирования спроса и предложения цены выполняют в основном

на микроуровне, на уровне конкретных фирм. Для этого целесообразно рассчитывать

показатель (коэффициент) эластичности спроса на товар от цены. Данный показатель

характеризует «на сколько % изменяется спрос на товар, если его цена изменяется на

1%». Коэффициент эластичности спроса от цены ( Еэл ) определяется по следующей

формуле:

- МПМ F

зл , ИЛИ

где &р — изменение в процентах, соответственно, спроса и цены;

Qo , Qh — объем спроса на товар до изменения и после изменения цены; Ро ,

Рн — уровень цены до изменения и после изменения.

На условных примерах покажем расчет коэффициента эластичности спроса от

цены.

Пример 1. Цена на конкретный товар снизилась на 5%. Спрос на такое

изменение цены отреагировал увеличением на 8%. В таком случае коэффициент

эластичности будет равен 1,6 ( Еэл = 8% / 5% = 1,6).

Пример 2. Цена за единицу конкретного товара повысилась с 50 руб. до 52 руб.

В результате этого спрос на данный товар снизился с 12 тыс. шт. до 10 тыс. шт. Расчет

коэффициента эластичности спроса от цены осуществляется в три этапа.

На первом этапе рассчитывается изменение цен в %:

Р-Р 52-50

ДР = —-------*100% =----------*100% = 4%

Р, 50

На втором этапе определяется изменение спроса в %:

ДО = & ~^‘,Х1ОО% = ~ *100% = -16,7%.

Q„ 12

На третьем этапе определяется коэффициент эластичности спроса от цены:

Пример 3. Цена на товар снизилась на 5%, спрос увеличился за календарный

период с 3000 штук до 3150 штук. В этом случае коэффициент эластичности спроса от

цены составит 1.

3150 -3000

3000

*100:5 = 1,0

Величина коэффициента эластичности различается в зависимости от группы

товаров и может находиться в диапазоне от нуля до бесконечности. На практике

различают в основном следующие виды коэффициента эластичности спроса от цены:

Еэл < 1 это неэластичный спрос. Данный коэффициент показывает, что на

каждый % изменения цены спрос меняется на величину менее 1%;

Еэл > 1 это эластичный спрос. Данный коэффициент показывает, что объем

спроса меняется более высокими темпами, чем цены;

Еэл = 1 это единичная эластичность. Данный коэффициент показывает, что на

1% изменения цены объем спроса меняется также на 1%.

Для эффективного функционирования каждая фирма должна разрабатывать

коэффициенты эластичности спроса от цены по выпускаемым товарам. Предположим,

что фирма выпускает три вида продукции: товар «А», «Б» и «В». Для расчета

коэффициента эластичности спроса от цены имеется следующая условная информация

(табл. 1.5). На основании этих данных рассчитываются коэффициенты эластичности

спроса от цен.

Таблица 1.5.

Данные об объеме продаж и ценах на продукцию фирмы за два года и коэффициентах

эластичности

Товар ..А.. Товар ,.Б.. Товар ..В..

Цена ед. товара в предыдущем году, руб. 20 40 50

Цена товара в отчетном году, руб. 30 30 60

Объем продаж в предыдущем году, тыс. шт. 500 600 100

Объем продаж в отчетном году, тыс. шт 450 1200 80

Коэффициенты эластичности спроса от цен 0,2 4,0 1,0

Функции цены не следует отождествлять с конкретными задачами, которые

решаются с помощью различных видов цен. Функции, выполняемые ценами,

конкретизируются в перечне таких задач. Каждый конкретный вид цены настроен на

решение отдельных задач. Так, с помощью тарифов на электроэнергию могут решаться

задачи, связанные с экономией энергоресурсов, рациональным использованием

электроэнергии в течение дневного и ночного времени суток и др. .Решение этих задач

невозможно, к примеру, посредством цен на автомобили. Число функций цены

ограничено. В то же время количество экономических задач, решаемых посредством

цен, огромно. Перечень этих задач практически неограничен. Однако все конкретные

задачи, решаемые ценами, условно можно объединить в несколько больших групп:

обеспечение возмещения затрат фирмы (производителя или посредника) на

производство и реализацию товаров и получение прибыли, необходимой для

нормального функционирования этой фирмы;

учет в цене взаимосвязанности (взаимозаменяемости, взаимодополняемости и

технологической увязки) продукции;

учет в цене социальных аспектов развития общества;

отражение в цене экологической составляющей экономики;

обеспечение эффективной внешнеторговой политики государства и др.

Помимо рассмотренных крупных задач, решаемых ценами на макро- и

микроуровнях, цены используются для решения более частных задач:

снижение затрат на производство и реализацию продукции;

создание условий для роста объемов производства и реализации;

укрепление на определенном сегменте рынка и выход на новые рынки.

Данные задачи в основном решаются ценами на уровне конкретных организаций

(фирм).

1.3. Основные принципы ценообразования

Под принципами ценообразования понимаются наиболее общие условия,

необходимые для обеспечения нормального процесса формирования, установления и

применения цен. Принципы формирования цен являются общими как для

макроэкономического уровня, так и для конкретных предприятий и организаций.

К наиболее общим относятся следующие принципы:

научной обоснованности цен;

целевой ориентации цен;

законности;

плановости цен;

непрерывности процесса ценообразования;

единства процесса формирования цен и контроля их соблюдения.

Принцип научной обоснованности цен предполагает, что при формировании цен

необходимо учитывать действие экономических законов и закономерностей. В

рыночной экономике действуют закон стоимости, законы спроса и предложения, а

также другие экономические законы. Формирование цен без учета объективных затрат

на производство и реализацию продукции, без влияния соотношения спроса и

предложения может привести к непредсказуемым, нежелательным последствиям как

для конкретных предприятий, так и для экономики страны в целом.

Научный подход к формированию цен базируется прежде всего на изучении

рыночной конъюнктуры, анализе различных сегментов рынка, учете действующих в

стране экономических систем: налогообложения, финансово-кредитной, банковской и

ДР.

Важнейшим условием реализации данного принципа является полнота

информационного обеспечения процесса формирования цен.

Принцип целевой ориентации цен. В масштабах государства в целом такой

целью цен является стимулирование экономического роста страны, создание условий

для обеспечения сбалансированности экономики. Государство посредством цен решает

и более конкретные задачи. К примеру, для борьбы с контрафактной продукцией

централизованно могут устанавливаться минимальные цены (нижние пределы цены). К

примеру, установлены минимальные цены на водку. Решая задачи стимулирования

развития отечественного автомобилестроения, государство использует систему

повышенных таможенных пошлин на импортные автомобили. Исходя из особенностей

конкретного этапа развития экономики, государство ставит и другие цели (социальные,

экологические и т.д.), на достижение которых ориентируется система цен.

Для конкретных предприятий данный принцип означает, главным образом,

ориентацию на максимизацию прибыли, победу в конкурентной борьбе.

Принцип законности означает, что формирование и применение цен должны

находиться в правовом поле, подчиняться действующим нормативным положениям,

установленным государством. Это относится к условиям и порядку включения в цены

конкретных элементов (к примеру, акцизов, НДС, таможенных пошлин и др.). При

формировании цен необходимо использовать установленные государством различные

ставки и нормативы (ставки налогов, нормы амортизации, ставки таможенных пошлин и

др.). Процесс ценообразования должен быть законным и прозрачным.

Принцип плановости цен означает, что важнейшим элементом процесса

ценообразования является текущее, перспективное планирование цен и их

прогнозирование на длительную перспективу. На макроэкономическом уровне

планирование осуществляется по важнейшим (стратегическим) товарным группам и

сферам деятельности. На уровне конкретного предприятия планирование цен на

выпускаемую продукцию необходимо для того, чтобы предвидеть финансовую

перспективу организации. Важнейшей составной частью маркетинговых исследований

предприятия является изучение конъюнктуры рынка в плановом и перспективном

периоде, спроса на товары и возможные предложения конкурентов. Результатом таких

исследований является формирование плановой цены (на плановый период),

обеспечивающей сбалансированность спроса и предложения в плановом периоде.

Принцип непрерывности процесса ценообразования является важнейшим

условием процесса воспроизводства. Как известно, процесс воспроизводства

начинается с закупки материальных ресурсов по действующим ценам. Произведенная

продукция продается по действующим ценам. На вырученные денежные средства от

продажи продукции опять закупаются материальные ресурсы. Причем действующие

цены подвержены постоянным изменениям. Но процесс воспроизводства не

прерывается. А так как он обслуживается системой цен, то и процесс ценообразования

считается непрерывным и динамичным.

Принцип единства процесса формирования цен и контроля их соблюдения.

Ценообразование и контроль цен являются взаимосвязанными процессами. В связи с

тем, что конкретные цены в условиях рыночной экономики могут формироваться как на

уровне макроэкономики, так и непосредственно на предприятиях, контроль их

формирования и применения осуществляется государством и самими предприятиями.

Государство осуществляет контроль цен на продукцию предприятий, находящихся в

собственности государства. Также государство контролирует цены на социально

важные товары, выпускаемые предприятиями иных форм собственности. К примеру,

лекарственные средства, предназначенные для льготных групп населения. Как уже

отмечалось, государство устанавливает правила формирования цен, методы исчисления

отдельных элементов цен, нормативы и ставки, по которым эти элементы включаются в

цены. Все это является предметом контроля со стороны государства. Особую роль

государство играет при осуществлении контроля цен на продукцию, поставляемую по

системе госзакупок. Более того, для контроля формирования и применения цен на

продукцию оборонного заказа действует специальный орган — Федеральная служба по

оборонному заказу.

Предприятия-изготовители и предприятия-потребители принимают активное

участие в контроле цен. Это происходит как на стадии согласования цен, так и на

стадии их реализации.

1.4. Ценообразующие факторы

В условиях рыночной экономики на формирование цен оказывают влияние

факторы, получившие название ценообразующих факторов. Под ценообразующими

факторами понимается совокупность различных переменных аргументов (условий),

которые оказывают влияние на формирование уровня, структуры и динамики цен,

определяя их повышательную или понижательную тенденцию. Условно

ценообразующие факторы можно подразделить на внутренние и внешние.

К внутренним относятся факторы, на которые фирма способна воздействовать.

Рассмотрим основные факторы, входящие в систему внутренних факторов.

Мероприятия, связанные с управлением затратами. Для эффективного

функционирования на каждом конкретном предприятии необходимо управлять всеми

элементами затрат: материальными; трудовыми; амортизацией и прочими. Целью

такого управления на конкретной фирме является создание условий для снижения (или

стабилизации) затрат. Так, увеличение объемов производства может способствовать

снижению общих затрат, а сокращение — их росту. Рост производительности труда,

опережающий темпы роста оплаты труда, также приводит к снижению затрат за счет

уменьшения доли в себестоимости заработной платы. Улучшение системы

нормирования материальных ресурсов способствует сокращению затрат на них.

Формирование оптимальной номенклатуры фирмы. Как правило, предприятия

выпускают несколько видов продукции, которые имеют различный уровень

рентабельности. Предприятию выгодно производить изделия с высокой

рентабельностью. Поэтому оно может изменять ассортиментную структуру производства

в пользу высокорентабельной продукции.

Совершенствование маркетинговых исследований рынка, что предполагает

более глубокое изучение конкурентной среды, рекламной деятельности, повышение

имиджа фирмы и др.

Привлечение финансовых ресурсов и их эффективное использование.

Оптимальное соотношение между собственными и заемными финансовыми ресурсами

может способствовать снижению или стабилизации цен. Это связано с возможностями

расширения производства. Привлечение заемных средств (к примеру, банковского

кредита) требует не только их возврата, но и определенной платы в виде процента. За

использование собственных финансовых ресурсов платить не приходится. Но в

рыночной экономике развита система использования заемных средств.

Обоснованное формирование и использование ценовой политики фирмы. От

того, какую ценовую политику использует фирма, формируются цены на конкретные

группы товаров, которые могут преследовать различные цели: завоевание сегмента

рынка (низкие цены); формирование у потенциальных потребителей спроса на

продукцию фирмы (низкие цены); использование высокого имиджа фирмы (высокие

цены); получение сверхприбыли (высокие цены) и т.д.

Совершенствование организационного механизма предприятия. К нему можно

отнести совершенствование работы с поставщиками и потребителями, выбор системы

оплаты продукции и материальных ресурсов, оптимизацию организационной структуры

и др.

К внешним ценообразующим факторам относятся такие факторы, которые не

подконтрольны фирме, на которые фирма не в состоянии влиять. Внешние факторы

можно условно подразделить на две группы: внешние факторы, обусловленные

национальными условиями, и внешние факторы, связанные с международной

экономикой.

К внешним факторам, обусловленным национальной экономикой, относятся

следующие факторы:

государственное регулирование цен, которое заключается: в установлении

жестких цен на отдельные виды товаров и услуг в различных сферах экономики; в

формировании государственной ценовой политики; в применении системы

максимальных и минимальных цен; в определении порогов и границ изменения цен;

разработка и применение государственной налоговой, денежно-кредитной и

амортизационной политики;

использование системы таможенных пошлин на импортные и экспортные товары;

установление минимальной оплаты труда;

проведение антимонопольной политики;

инфляционные процессы;

уровень благосостояния народа;

вкусы и предпочтения потребителей и др.

К внешним факторам, связанным с мировой экономикой, можно отнести:

изменение мировых цен (цен на мировых товарных рынках); изменение валютных

курсов; конъюнктуру мировых товарных и фондовых рынков; использование запретов

и ограничений во внешней торговле различных стран и др.

Под воздействием этих внутренних и внешних факторов формируются цены на

товары и услуги внутри страны.

Вопросы для самопроверки

Экономическая природа цены.

Взаимосвязь цены, спроса, предложения, затрат.

Роль цен в рыночных отношениях.

Система функций цен. Единство и противоречивость конкретных функций цен.

Перераспределительная функция цен и ее использование в экономике страны.

Стимулирование ценами эффективного развития экономики.

Характеристика основных принципов ценообразования.

Система ценообразующих факторов. Макро- и микроэкономические факторы,

влияющие на формирование цен

2. Система цен в рыночной экономике

2.1. Основные участники процесса формирования цен

Ценообразование — это процесс формирования, применения и контроля цен.

Участниками процесса ценообразования являются:

производители и продавцы продукции;

потребители и покупатели продукции;

посредники;

конкуренты;

государство.

Производители и продавцы являются значимыми участниками ценообразования.

Рассмотрение производителей и продавцов как участников ценообразования в единстве

обосновывается тем, что и те, и другие, во-первых, связаны с реализацией продукции;

во-вторых, заинтересованы в реализации продукции по возможно высоким ценам.

Поэтому при рассмотрении воздействия производителей и продавцов на уровень цен в

данном параграфе будем их объединять в одно понятие «производитель».

Формирование цен начинается с производителей. При этом производитель

исходит из того, что цена, по которой будет реализован товар, должна, как минимум,

возместить затраты его на производство и реализацию. Схема обоснования цены

производителем осуществляется в несколько этапов, основными из которых являются

следующие:

1) определение производителем полных затрат на производство и реализацию

товара. Следует отметить, что только производитель в полной мере обладает

информацией о реальных затратах. Покупатель, посредник, потребитель могут только

догадываться (предполагать) по косвенным показателям о действительных затратах,

понесенных производителем при изготовлении продукции. На основе принятой системы

учета на предприятии производитель определяет как себестоимость единицы

продукции по статьям калькуляции, так и общие затраты на выпуск всей продукции.

Допустим, себестоимость одного станка металлорежущего марки «А» (СС),

выпускаемого предприятием, составляет 100 тыс. руб. Предприятие произвело 300 шт.

станков. В целом по предприятию себестоимость всей произведенной продукции (2СС)

— 30 млн. руб.;

2) расчет минимальной массы прибыли, необходимой для простого

воспроизводства на предприятии. Дело в том, что покрытие ценой только затрат не

обеспечивает простого воспроизводства. Для этого в состав цены должна включаться в

минимальных размерах прибыль (допустим, на покрытие непредвиденных,

ненормируемых расходов). Минимальный размер прибыли рассчитывается для

предприятия в целом к примеру, расчет показал, что минимально допустимый

размер прибыли предприятия должен составлять 450 тыс. руб.;

-ЮП + ЮО 1.5

mm 100

[оцт„=101.5 + 1015-18

[ 100

3) определение минимального размера прибыли, включаемого в состав цены

единицы продукции. Для этого на практике используется показатель рентабельности

продукции т|г^. Расчет этого показателя осуществляется путем отнесения

минимальной массы прибыли, полученной на втором этапе, к полным затратам на

производство всей продукции предприятия по формуле:

В нашем примере минимальный размер рентабельности составляет 1,5% з^млн р^уб 1j Как правило, для

обоснования минимальных цен на все виды продукции, выпускаемой предприятием, применяется единый размер

(норматив) рентабельности;

4) обоснование минимально допустимой оптовой цены изготовителя (Ц^п)- Минимально допустимая для

производителя цена станка металлорежущего марки «А» будет составлять 101,5 тыс. руб.

5) обоснование минимально допустимой отпускной цены изготовителя (0Цт,п). Производитель реализует свою

продукцию не по оптовой цене изготовителя, а по отпускной цене изготовителя, которая отличается от оптовой

цены изготовителя на величину косвенных налогов (в нашем случае — НДС). При ставке НДС, равной 18%,

минимально допустимая отпускная цена изготовителя будет 119,8 тыс. руб.

Именно этот уровень цены на станок металлорежущий марки «А» и является той

границей, ниже которой цена для производителя не должна опускаться. Иначе

предприятие не сможет осуществить даже простое воспроизводство. При минимально

допустимой цене эффект от производства и реализации продукции у производителя

близок к нулю. Цена реализации формирует доходы производителя. Известно, что чем

выше доходы производителя, тем выше у него эффект. Поэтому производитель,

участвуя в переговорах с потенциальным потребителем (покупателем), стремится

реализовать свою продукцию по максимально высокой цене. Но при этом он четко

осознает, что определение цены — это компромисс между ним и покупателем. В

результате такого компромисса цена должна быть установлена, в крайнем случае, не

ниже минимальной.

Потребители и покупатели продукции также как и производители оказывают

существенное влияние на формирование и установление цены. С позиций

ценообразования потребителей и покупателей также можно рассматривать в единстве.

Такой подход вытекает из того, что: во-первых, и потребители, и покупатели являются

приобретателями товара; во-вторых, и потребители, и покупатели заинтересованы

приобрести товар по возможно низким ценам. Все это позволяет рассматривать

потребителей и покупателей в данном параграфе как единое понятие «потребитель».

Для потребителя цена покупки товара является затратами. Известно, чем ниже

затраты, тем более эффективно работает предприятие (в данном случае потребитель).

Поэтому для потребителя важным фактором снижения затрат является приобретение

продукции у производителя по возможно низким ценам. Но потребитель также знает,

что цена формируется на условиях компромисса с производителем. Производитель

заинтересован в высоких ценах, а потребитель — в низких. В конечном счете

приобретаемая продукция должна приносить определенный эффект потребителю. Но в

результате компромисса с производителем возможно возникновение такой ситуации,

когда придется уступать производителю при установлении цены. Однако потребитель

должен для себя рассчитать такой максимальный уровень цены, при котором

приобретаемый товар не будет приносить убытка. Это — максимальная цена, выше

которой у потребителя будет создаваться убыток. Схема обоснования цены

потребителем включает в себя следующие основные этапы:

1) выявление необходимых финансовых ресурсов для приобретения товара. Это

проявляется в формировании платежеспособного спроса. Причем потребитель при этом

может ориентироваться на собственные финансовые ресурсы, а также на заемные. Без

наличия необходимых финансовых ресурсов теряется смысл расчета цены на

потенциально приобретаемый товар;

2) расчет максимально допустимой цены на единицу товара. Такой расчет

основывается на знании: технологии; места товара в воспроизводственном процессе;

участия товара в структуре единовременных и текущих затрат. Допустим, что

потребителю необходим станок металлорежущий марки «А». При этом расчеты

показали, что максимально допустимая цена для потребителя должна быть 200

тыс. руб. Если цена станка будет выше, чем 200 тыс. руб., то потребитель понесет

убыток. Следует отметить, что уровень максимально допустимой цены знает только

потребитель. Производитель не владеет полной информацией об истинном положении у

потребителя и может только догадываться об этой цене.

Рыночная экономика основана на равном участии производителя и потребителя

в процессе установления цены. В результате разнонаправленных векторов интересов

производителя и потребителя реальная цена реализации товара (реальная отпускная

цена изготовителя или цена закупки при наличии посредников) будет установлена в

пределах между ценой минимальной и максимальной ценой (1“'и,гтст!)/ т.е. между

119,8 тыс. руб. и 200 тыс. руб.

В экономической теории разница между максимальной и минимальной ценой

представляет собой совокупный экономический эффект от производства и

использования товара. В нашем случае совокупный эффект от производства и

использования станка металлорежущего марки «А» будет равен 80,2 тыс. руб. (200

тыс. руб. — 119,8 тыс. руб.). Любая цена, установленная в пределах между 200 тыс.

руб. и 119,8 тыс. руб., будет обеспечивать эффект как производителю, так и

потребителю. Представим, что стороны договорились о цене, равной 150 тыс. руб. При

этой цене и производитель, и потребитель получат часть совокупного эффекта.

Производитель будет иметь эффект в размере 30,2 тыс. руб. (150 тыс. руб. - 119,8 тыс.

руб.), а потребитель — 50 тыс. руб. (200 тыс. руб. - 150 тыс. руб.).

Посредники также имеют непосредственное отношение к процессу установления

цены. Их воздействие на цены следует рассматривать с двух сторон.

Во-первых, с позиций разделения труда. Каждый должен заниматься своим

делом. Производитель — изготавливать продукцию. Потребитель — применять ее для

своих нужд. А логистическую схему движения товара от производителя к потребителю

должны осуществлять посредники. Именно они способны в силу своей специфики

наиболее эффективным способом обеспечить связь между производителем и

потребителем. Участие посредников в конечном счете выгодно не только самим

посредникам, но и производителям, и потребителям продукции. Как правило,

посредники с меньшими затратами обеспечивают продвижение товара от

производителя к потребителю, нежели сами производители или потребители. При этом

производители и потребители оплачивают услуги посредников за счет части своего

эффекта (прибыли). Причем размер оплаты посредникам, как правило, оказывается

ниже, чем затраты производителей и потребителей, которые они должны были бы

понести, если процесс продвижения товара от производителя к потребителю

осуществляли сами. По существу, это — снижение (экономия) потерь для

производителя и потребителя. В этом и заключается их заинтересованность в

использовании услуг посредников. Сами посредники заинтересованы в продаже своих

услуг, так как получают посредническое вознаграждение (посреднические надбавки,

скидки, комиссионные вознаграждения и др.), которое окупает затраты посредников и

обеспечивает им необходимую прибыль. Таким образом, участие посредников

заключается только в перераспределении совокупного эффекта от производства и

использования продукта между производителем, потребителем и посредником. При

этом непосредственно на уровень цен посредник не оказывает воздействия. Систему

такого посредничества следует поддерживать и развивать, в том числе

государственными рычагами.

Во-вторых, с позиций самодостаточности посредника, когда он подчиняет своим

интересам производителей, а особенно потребителей. Зачастую посредник диктует

свои условия и производителям, и потребителям. При этом сам формирует цену

(особенно для конечного потребителя). В этом случае посредник участвует не только в

перераспределении совокупного эффекта, но и непосредственно в формировании

цены. Как правило, участие таких посредников приводит к росту цен на конечную

продукцию и созданию некомфортных (болезненных) условий в экономике страны.

Такие посредники по существу являются «злокачественной опухолью» на теле

производителей и потребителей. Деятельность таких посредников целесообразно

ограничивать как экономическими методами, так и административными.

При формировании государственных заказов необходимо проводить мониторинг

схемы движения товара. Анализировать участие посредников в этой схеме. Исключать

из системы государственных закупок участие посредников, способных самостоятельно

«взвинчивать» цены.

К участникам процесса формирования цен относятся конкуренты. Зачастую и

производители, и потребители для реализации и приобретения продукции должны

вписываться в уже сложившуюся на рынке систему цен. Такая система цен

формируется основными конкурентами, которые контролируют рынки сбыта. В этом

случае любые движения производителей и потребителей в части формирования цены

могут оказаться бесполезными. Поэтому им остается только принять ценовые условия

конкурентов.

Государственные органы, осуществляющие государственные закупки, зачастую

занимают существенную нишу на товарном рынке. Поэтому они могут сами

формировать рыночные цены, на которые будут ориентироваться остальные

потребители, да и производители. В данном случае цены на продукцию

государственных закупок могут выступать как рыночные конкурентные цены.

Государство как участник ценообразования в стране влияет на этот процесс с

различных сторон.

Во-первых, является собственником унитарных (казенных) предприятий,

которые осуществляют коммерческую деятельность. Такие предприятия производят

продукцию, предназначенную для реализации. Являясь собственником таких

предприятий, государство (в лице этих предприятий) выступает в качестве

производителя продукции. Поэтому в части ценообразования на него распространяются

все положения, которыми руководствуется производитель при формировании цен на

свою продукцию (см. характеристику производителя как участника ценообразования,

приведенную выше в данном параграфе). При обосновании цен продукции унитарных

(казенных) предприятий необходимо выполнять следующие, стандартные для любого

производителя этапы:

1) определение полных затрат на производство и реализацию товара;

2) расчет минимальной массы прибыли, необходимой для простого

воспроизводства на предприятии;

3) определение минимального размера прибыли, включаемого в состав цен, и

норматива рентабельности;

4) обоснование минимально допустимой оптовой цены изготовителя;

5) обоснование минимально допустимой отпускной цены изготовителя.

После проведения последнего этапа обоснования цены по согласованию с

потребителем (покупателем) устанавливается отпускная цена, по которой товар будет

реализован.

Во-вторых, государство, закупая продукцию по государственным заказам,

выступает в роли потребителя. Поэтому, осуществляя государственные закупки,

государственные органы должны подходить к установлению цен с позиций потребителя

(см. характеристику потребителя как участника ценообразования, приведенную выше в

данном параграфе). То есть необходимо выдерживать следующую схему

ценообразования:

1) выявление необходимых финансовых ресурсов для приобретения товара;

2) расчет максимально допустимой цены на единицу товара.

После расчета максимально допустимой цены по согласованию с производителем

(посредником) и в соответствии с действующим законодательством устанавливается

цена, по которой товар будет закуплен для государственных нужд.

В-третьих, государство воздействует на ценообразование в экономике страны

посредством экономических и административных мер. К экономическим мерам можно

отнести систему налогообложения, установление минимального размера оплаты труда,

нормы амортизации, таможенные пошлины, установление предельных (минимальных и

максимальных) цен на конкретные виды продукции, ограничение рентабельности и

посреднических надбавок и др. Административные меры включают замораживание цен,

фиксирование монопольных цен, запрет на горизонтальное фиксирование цен и др.

В-четвертых, осуществляя контроль уровня, динамики и структуры цен,

государство осуществляет регулятивные функции в области ценообразования.

2.2. Общая характеристика системы цен

Все экономические процессы, проходящие в современном хозяйстве,

взаимообусловлены, взаимосвязаны и представлены единым процессом

воспроизводства. Цены, опосредующие этот процесс, в полной мере отражают все его

стадии и представляют собой единую систему цен. Четкая соподчиненность различных

стадий общественного воспроизводства является основой внутренней взаимосвязи цен

в рамках единой системы. Внутренняя взаимосвязь цен прослеживается как при

формировании затрат и цен на всех воспроизводственных стадиях, так и по их влиянию

друг на друга.

Система цен представляет собой упорядоченную совокупность различных видов

цен, обслуживающих и регулирующих экономические процессы на всех стадиях

воспроизводства. Разные стадии воспроизводства обслуживаются различными видами

цен. Даже на одной стадии процесса воспроизводства, к примеру, в производстве

используются разные виды цен. Все конкретные виды цен являются элементами единой

системы цен. Система цен обладает рядом характерных особенностей.

Во-первых, все конкретные виды цен, являющиеся элементами системы цен,

увязаны между собой и их следует рассматривать и анализировать в единстве.

Например, при формировании цен на сельскохозяйственную продукцию необходимо

изучать цены на удобрения, сельскохозяйственную технику, газ и электроэнергию,

тарифы на перевозку продукции сельского хозяйства и др.

Во-вторых, все элементы системы цен находятся в определенной

соподчиненное™ между собой, несмотря на то, что каждый вид цен решает

конкретные, четко определенные для него задачи. Они функционируют в едином

механизме, по единым принципам.

В-третьих, система цен динамична. Она находится под воздействием

меняющихся экономических условий. Система цен своевременно должна реагировать

на меняющиеся условия в экономике. Но в то же время обладает определенной

устойчивостью, что определяется объективными условиями экономики.

Конкретные виды цен обладают меньшей устойчивостью, чем система цен в

целом. Под влиянием различных факторов происходят изменения отдельных видов цен.

Такое изменение вызывает изменение других цен, так как все виды цен

взаимосвязаны. К примеру, изменились цены на зерно. В результате этого с большой

долей вероятности можно ожидать изменение цен на хлебобулочные и кондитерские

изделия, на комбикорма, на молоко и мясо и т.д. Однако изменение отдельных цен не

всегда вызывает изменение других даже технологически тесно связанных видов цен.

Существуют определенные границы воздействия изменения одних цен на другие. Если

цены на какой-то товар изменились, но не вышли за пределы допустимых границ, то

при этом необязательно будут изменяться цены других товаров. Например, в разы

могут измениться цены на иглы, которые применяются для пошива костюмов. При этом

цены на костюмы могут и не меняться. Это показывает то, что конкретные виды цен

взаимосвязаны между собой, но при этом обладают и относительной

самостоятельностью в своем движении.

В-четвертых, системе цен присущи обратные связи. Допустим, что по ряду

причин выросли цены на железную руду на 20%. Это вызовет рост цен на другие

товары по технологической цепочке: руда — чугун — сталь — машины (горное

оборудование). Горное оборудование будут покупать рудники уже по более высоким

ценам. Это вызовет рост затрат на добычу железной руды, допустим, на 2%. Значит

рост цен на железную руду на 20% вызвал дополнительный рост затрат и цен на нее

еще порядка 2%. Общий рост цен уже составит 22%.

При изучении и анализе системы цен следует особое внимание уделять

следующим ее параметрам:

уровень цены конкретных товаров, их видов и групп. Под уровнем цены

понимается абсолютное выражение цены в денежной форме (в рублях, евро, долларах

США и др. денежных единицах);

структура цены. Под структурой цены понимается отношение отдельных

элементов цены к ее уровню, выраженное в процентах, либо долях;

динамика цены. Под динамикой цены понимается изменение уровня цены во

времени. Характеризуется динамика цены либо абсолютным отклонением цены (в

денежных единицах) анализируемого периода от цены базового периода, либо

индексами цены.

Виды цен, входящих составными элементами в систему цен, в зависимости от

ряда классификационных экономических признаков (оснований) подразделяются на

различные группы.

2.3. Классификация цен

В современной экономике функционируют многие миллионы конкретных цен,

которые формируются и регулируются на единых методологических основах. Поэтому

многообразие цен вызывает необходимость их упорядочения, объединения в отдельные

группы (виды) цен, характеризующиеся общими признаками. Количество признаков, в

соответствии с которыми классифицируются цены в различные группы (виды),

достаточно велико. Причем одна и та же конкретная цена может входить в разные

группы (виды) цен. Экономическая теория и хозяйственная практика выработали

классификационные группы (виды) цен, объединяемых по следующим признакам:

система национальных и мировых рынков;

сфера обслуживания национальной экономики;

степень (жесткость) государственного регулирования цен;

стадии ценообразования;

базисные условия поставки товаров и др.

2.3.1. Виды цен в зависимости от национальных и мировых рынков

В соответствии с признаком — система национальных и мировых рынков — все

конкретные цены подразделяются на национальные (внутренние) цены и цены

мировых рынков. Национальные (внутренние) цены обеспечивают функционирование

национальной экономики. Сфера их действия не выходит за пределы страны. Они

формируются с учетом особенностей всех сфер национальной экономики и требований

внутреннего рынка страны. Цены мировых рынков обслуживают деятельность мировых

(региональных) рынков и формируются с учетом их требований. Уровень и структура

национальных (внутренних) цен и мировых цен на одну и туже продукцию, как

правило, различаются между собой. Их совпадение является исключением из общего

правила. Хотя имеется тесная связь между национальными и мировыми ценами,

которая обеспечивается в первую очередь системой контрактных цен на продукцию

внешнеторгового оборота.

2.3.2. Классификация цен по сферам обслуживания национальной экономики

Признак — сфера обслуживания национальной экономики — предполагает

объединение цен, обслуживающих различные сферы экономики, в самостоятельные

группы, среди которых особо выделяются следующие виды цен: оптовые (отпускные),

закупочные, розничные, цены на строительную продукцию, тарифы на услуги,

внешнеторговые цены.

Оптовые (отпускные) цены обслуживают оборот продукции промышленного

производства. По этим ценам промышленные предприятия-производители

непосредственно сами или через посредников реализуют продукцию потребителям.

Потребителями, закупающими продукцию промышленного производства, могут быть

предприятия (организации) любой сферы экономики, любой формы собственности.

Оптовые (отпускные) цены не предназначены для реализации промышленных товаров

непосредственно населению. Следует отметить, что государственные закупки

промышленной продукции также производятся по оптовым (отпускным) ценам. Как

правило, при реализации промышленной продукции по оптовым ценам происходит

смена собственника. При этом широко используется система безналичных расчетов.

На основе оптовых (отпускных) цен формируется большинство стоимостных

показателей, используемых в системе планирования, прогнозирования и анализа как

на уровне макро-, так и на уровне микроэкономики.

Закупочные цены обслуживают оборот сельскохозяйственной продукции между

предприятиями сельского хозяйства и предприятиями (организациями) любой сферы

экономики, любой формы собственности. Продукцию сельского хозяйства,

предназначенную для обеспечения государственных заказов, государство приобретает

также по закупочным ценам. Закупочные цены не предназначены для реализации

товаров непосредственно населению. Продукция несельскохозяйственного

происхождения реализуется сельскохозяйственными предприятиями не по закупочным,

а по оптовым (отпускным) ценам. К примеру, сельскохозяйственное предприятие имеет

цех по производству хрустящего картофеля. Реализация этого продукта будет не по

закупочным, а по оптовым ценам.

Розничные цены — обслуживают товарооборот между населением и

организациями розничной торговли. По розничным ценам также организации могут

приобретать товары в розничной сети. Розничные цены являются ценами конечной

реализации товаров народного потребления. По розничным ценам товары народного

потребления выбывают из воспроизводственного процесса, то есть потребляются либо

населением в домашнем хозяйстве, либо в производстве. Динамика розничных цен

характеризует изменение уровня жизни и благосостояния населения.

Цены на строительную продукцию обслуживают экономические

взаимоотношения между производителями строительных работ (первоначальными

собственниками) и потребителями (заказчиками) строительной продукции. Цены на

строительную продукцию представляют собой систему из трех видов цен: сметной

стоимости объекта строительства; цены единицы строительной продукции, входящей

составной частью в строительный объект; договорной (рыночной) цены готового

объекта строительства.

Сметная стоимость как разновидность цены является по существу ценой

производителя строительных работ (первоначального собственника) и формируется на

основе предельных затрат на строительно-монтажные работы, приобретаемое

оборудование и целевой прибыли. Сметная стоимость широко применяется при

возведении объектов по индивидуальным (специальным) проектам, привязанным к

конкретным условиям строительства. Как правило, сметная стоимость рассчитывается

до начала строительства и корректируется на протяжении всего периода строительства.

Цена единицы строительной продукции (1 кв. м общей площади, 1 кв. м жилой

площади, 1 кв. м полезной площади, одно-, двух-, трехкомнатная квартира и др.)

формируется на основе сметной стоимости путем дифференциации затрат по

элементам, входящим в единый строительный объект. Как правило, цена единицы

строительной продукции выступает в виде прейскурантной цены, устанавливаемой

производителем строительных работ (первоначальным собственником) с учетом затрат

и рыночной конъюнктуры.

Договорная (рыночная) цена готового объекта устанавливается на договорной

основе между потребителем (заказчиком) и собственником на уже готовый объект.

Тарифы на услуги обслуживают экономические связи между производителями и

потребителями услуг. Тарифы на услуги представляют собой плату за выполнение

конкретных работ. Организации и население наряду с материальными ценностями

приобретают и всевозможные услуги. Услуги выступают в форме конкретной трудовой

деятельности (транспортные услуги, ремонт, коммунальные услуги и др.). Реализация

услуг осуществляется по особым ценам, которые называются тарифами на услуги.

Тарифы на услуги, предоставляемые организациям, по экономическому содержанию

близки к оптовым (отпускным) ценам, а населению — к розничным ценам.

Внешнеторговые цены обслуживают экспортный и импортный обороты страны.

Исходя из этого, внешнеторговые цены делятся на экспортные и импортные цены. По

экспортным ценам отечественные производители вывозят товар для его реализации за

пределы страны. По импортным ценам товар поставляется из-за рубежа для

потребления в стране ввоза. Внешнеторговые цены формируются на основе мировых

цен. Экспортные и импортные цены являются контрактными ценами (ценами

международных контрактов).

2.3.3. Виды цен в зависимости от степени (жесткости) государственного

регулирования цен

На уровень, структуру и динамику цен воздействуют рынок (все его участники) и

государство. Государство вмешивается в рыночное ценообразование путем

определенного регулирования цен. Степень воздействия государства на цены и

заставляет условно классифицировать их на три вида: свободные (рыночные); жестко

регулируемые цены; косвенно регулируемые цены.

Свободные (рыночные) цены характеризуются тем, что они формируются под

воздействием рыночных факторов (рыночной конъюнктуры). На формирование

свободных цен не оказывает прямого непосредственного воздействия государство.

Жестко регулируемые цены — это такие цены, уровень, динамика и структура

которых подвержена непосредственному прямому влиянию государства. Изменение

регулируемых цен осуществляется либо непосредственно государством, либо другими

участниками рынка, но по методике, устанавливаемой государством. К способам

жесткого прямого государственного регулирования цен относятся:

установление жестко фиксированных цен, по которым должна реализовываться

продукция. Для рыночной экономики данный способ не адекватен, поэтому он

применяется редко;

установление верхнего предела цены. Этот способ применим для борьбы с

монопольно высокими ценами и решения проблем с ценами на социально важные

товары;

установление нижнего предела цен. Этот способ способствует сокращению

производства контрафактной продукции (в основном низкого качества, к примеру, на

водку), стимулированию развития малого и среднего бизнеса;

определение уровня посреднических наценок;

предварительное уведомление производителей и потребителей об изменении

цены и ее элементов. К примеру, заранее объявленное повышение ввозных пошлин на

конкретные импортные изделия, и др.

Косвенно регулируемые цены — это цены, на которые государство оказывает

воздействие косвенными методами. К ним относятся: налоговая, кредитная,

амортизационная, внешнеторговая политики государства, политика в области

заработной платы и пенсионного обеспечения и др.

Следует отметить, что ни в одной стране нет полностью свободных от

государственного регулирования цен. В то же время нет и чисто регулируемых

государством цен, свободных от воздействия рыночных факторов. Все цены являются

следствием воздействия как рыночных факторов, так и государства. Только степень их

воздействия на разные товары различна.

2.3.4. Виды цен в зависимости от стадий ценообразования

Движение товаров от производителя к потребителю опосредуется конкретными

видами цен, дифференцированными в зависимости от наличия образующих эти цены

элементов. В зависимости от этой классификации (стадий ценообразования) можно

выделить следующие виды цен:

оптовая цена изготовителя;

оптовая (отпускная) цена изготовителя;

оптовая (отпускная) цена закупки;

розничная цена.

Эти виды цен количественно связаны между собой: на последующей стадии цена

становится выше, чем на предыдущей. В табл. 2.1 представлена схема формирования

цен в зависимости от стадий ценообразования.

Таблица 2.1.

Структурно-логическая схема цены

Основные элементы конечной (розничной) цены

Затраты на производство и реализацию Прибыль изготовителя НДС и акциз, уплачиваемые изготовителем Цена за посреднические услуги Цена за услуги розничной торговли

Затраты посреднической организации Прибыль посреднической организации НДС. уплачиваемый посреднической организацией Затраты торговой организации Прибыль торговой организации НДС. уплачиваемый торговой организацией

Оптовая цена изготовителя

Оптовая (отпускная) цена изготовителя

Оптовая (отпускная) цена закупки

Розничная цена

Оптовая цена изготовителя формируется на стадии изготовления товара. Она

включает в себя затраты на производство и реализацию товара (себестоимость) и

прибыль изготовителя. В конечном счете именно оптовая цена изготовителя

предназначена для обеспечения изготовителю расширенного воспроизводства. К

примеру, если затраты на производство и реализацию единицы конкретного товара

(себестоимость) составляют 100 руб., а прибыль — 50 руб., то оптовая цена

изготовителя будет 150 руб.

Оптовая (отпускная) цена изготовителя предназначена для реализации товара

изготовителем. Именно по этой цене товар покупает у изготовителя либо

непосредственно потребитель, либо посредник. Оптовая (отпускная) цена изготовителя

состоит из оптовой цены изготовителя и величины акциза и НДС. Причем акциз входит

в состав оптовой (отпускной) цены изготовителя только по подакцизным товарам. Если

товар является подакцизным, то при включении в состав оптовой (отпускной) цены

изготовителя вначале рассчитывается (включается) акциз, а затем НДС. К примеру,

известно, что на единицу конкретного товара оптовая цена изготовителя равна 150

руб., акциз установлен в размере 20 руб., а ставка НДС — 18%. В этом случае оптовая

(отпускная) цена изготовителя будет рассчитываться по следующей схеме:

К оптовой цене изготовителя добавляется акциз (150 руб. + 20 руб. = 170 руб.).

Рассчитывается величина НДС (170 руб. 18 / 100 = 30,6 руб.)

К полученной оптовой цене изготовителя с учетом акциза добавляется величина

НДС (170 руб. + 30,6 руб. = 200,6 руб.)

Оптовая (отпускная) цена закупки формируется, если между изготовителем и

потребителем существует система посреднических организаций (за исключением

организаций розничной торговли). Посредник за свои услуги получает определенную

цену, предназначенную для покрытия его затрат, обеспечения прибыли и возможности

уплаты НДС. Цена за посреднические услуги может быть выражена в различных

формах: посредническая надбавка, снабженческо-сбытовая надбавка, комиссионный

сбор или вознаграждение и др.

Пример определения оптовой (отпускной) цены закупки.

Оптовая (отпускная) цена изготовителя единицы продукции составляет 200.6

руб. Затраты посредника — 30 руб., прибыль — 15 руб., НДС — 18%. В этом случае

оптовая (отпускная) цена закупки будет рассчитываться следующим образом.

Определяется цена за посреднические услуги без НДС (30 руб. + 15 руб. = 45

руб.). Рассчитывается величина НДС, которую должен уплатить посредник (45 руб. 18

/ 100 = 8,1 руб.).

Определяется посредническая надбавка (45 руб. + 8,1 руб. = 53,1 руб.).

Определяется оптовая (отпускная) цена закупки (200,6 руб. + 53,1 руб. = 253,7

РУб.).

Розничная цена формируется на базе оптовой (отпускной) цены закупки с

добавлением розничной надбавки. Розничную (как и посредническую) надбавку

следует рассматривать в двух ипостасях. Во-первых, как элемент розничной цены на

конкретный товар. Во-вторых, как цену за услуги розничной торговли. Розничная

надбавка состоит из затрат организации розничной торговли, ее прибыли и НДС,

уплачиваемого ею.

Пример расчета розничной цены товара.

Цена закупки равна 200,6 руб. Затраты организации розничной торговли

составляют 30 руб., прибыль — 20 руб. НДС — 18%. Тогда розничную цену можно

определить следующим образом.

Определяется цена за услуги розничной торговли без НДС (30 руб. + 20 руб. =

50 руб.).

Рассчитывается величина НДС, которую должна уплатить организация розничной

торговли (50 руб. 18 / 100 = 9 руб.).

Определяется розничная надбавка (50 руб. + 9 руб. = 59 руб.).

Определяется розничная цена (200,6 руб. + 59 руб. = 259,6 руб.).

Розничная цена используются в системе розничной торговли. Это конечная цена.

При формировании цен по стадиям ценообразования розничная цена является

наиболее высокой из всех видов цен на конкретный товар.

2.3.5. Виды цен в зависимости от базисных условий поставки товаров

Оптовые (отпускные) цены подразделяются на два вида в зависимости от того,

где происходит их окончательное формирование: в местах производства (пунктах

отправления) или в местах потребления (пунктах назначения). Такое деление вызвано

в основном оплатой расходов по перемещению продукции от производителя к

потребителю. На практике это проявляется в системе франкирования цен. «Франко»

означает, до какого пункта (места) продвижения продукции от изготовителя (продавца)

до потребителя (покупателя) транспортные расходы включены в состав цены. Если

покупатель приобретает продукцию со склада изготовителя (продавца), то базисными

условиями поставки считаются «франко-склад поставщика». А цена покупки

определяется как оптовая (отпускная) цена изготовителя, в которую включены затраты

на доставку товара до склада изготовителя.

Наибольшее распространение на практике получили два вида оптовых

(отпускных) цен в зависимости от «франко». Это — цена франко-станция (пристань)

отправления и франко-станция (пристань) назначения.

Цена франко-станция (пристань) отправления показывает, что в цену включены

расходы по транспортировке только до станции (пристани) отправления. Все остальные

транспортные расходы по доставке товара оплачивает покупатель сверх цены.

Цена франко-станция (пристань) назначения означает, что в цену включены все

транспортные расходы вплоть до станции (пристани) назначения.

Более подробно дифференциация цен в зависимости от франко приведена в

табл. 2.2.

Таблица 2.2.

Дифференциация цен в зависимости от расходов на транспортировку товара

Расходы по перевозке товара Виды цен в зависимости от условий «ф оанко £

Франко-склад поставщика станция отправления Франко-вагон станция отправления Франко-вагон станция назначения станция назначения Франко-склад потребителя

Расходы по доставке товара на склад изготовителя X X X X X X

Расходы по доставке товара до станции отправления X X X X X

Расходы по погрузке товара в вагоны X X X X

Расходы по доставке товара до станции назначения X X X

Расходы по выгрузке товара из вагона на станции назначения X X

Расходы по доставке товара до склада потребителя X

При прочих равных условиях наибольшей ценой в зависимости от условий

поставки является цена «франко- склад поставщика», а наименьшей «франко-склад

изготовителя».

При выборе того или иного вида франкировки изготовители (продавцы) и

потребители (покупатели) приходят к компромиссному решению, которое в той или

иной степени отвечает их экономическим интересам.

Вопросы для самопроверки

Характеристика основных участников процесса формирования цен.

Производители и потребители как участники процесса ценообразования.

Посредники в процессе формирования цен.

Конкуренты как субъекты ценообразования.

Роль государства в ценообразовании.

Основные признаки классификации цен.

Виды цен в зависимости от сфер обслуживания национальной экономики.

Характеристика свободных и регулируемых цен.

Виды цен в зависимости от стадий ценообразования.

Виды цен в зависимости от базисных условий поставки товаров.

3. Методология ценообразования

Методология ценообразования — это совокупность принципов, правил и методик

формирования цен, используемых участниками процесса ценообразования для решения

конкретных задач.

3.1. Состав и структура цен

Все виды цен характеризуются набором отдельных элементов, входящих в эти

цены. Совокупность таких элементов принято называть составом цены. По составу все

виды цен отличаются друг от друга. По мере продвижения цен по стадиям

ценообразования они все более наполняются новыми элементами.

Отношение отдельных элементов цены к ее общему уровню, выраженное в

процентах, называется структурой цены. Структура цены отражает удельный вес

каждого элемента в составе цены. В связи с тем, что разные виды цен состоят из

различных элементов, структуры этих цен отличаются друг от друга.

Представим, что уровень оптовой цены изготовителя составляет 1500 руб. В

составе этой цены себестоимость равна 1000 руб., а прибыль, соответственно — 500

руб. Структура оптовой цены изготовителя представлена на рис. 3.1.

Состав отпускной цены изготовителя отличается от оптовой цены изготовителя

на элементы, относящиеся к косвенным налогам (акциз и НДС).

Пример. Допустим, что величина акциза в составе отпускной цены изготовителя

будет 60 руб. При ставке НДС, равной 18% от оптовой цены изготовителя, включающей

величину акциза, в составе отпускной цены величина НДС будет равна 280,8 руб.

(1560 руб. 18 / 100). Уровень отпускной цены изготовителя будет составлять 1840,8

руб. (1560 руб. + 280,8 руб.).

Исходя из этих данных, структура отпускной цены изготовителя представлена на

рис. 3.2.

Отпускная цена изготовителя

100

В состав отпускной цены закупки помимо отпускной цены изготовителя входит

посредническая надбавка, величина которой в нашем условном примере принимается в

размере 690 руб. В этом случае уровень отпускной цены закупки составит 2530,8 руб.

Структура отпускной цены закупки представлена на рис. 3.3.

Наиболее полный состав затрат присутствует в конечной (розничной) цене.

Состав розничной цены включает отпускную цену закупки и розничную надбавку. В

нашем примере величину розничной надбавки примем в размере 850 руб. Тогда

уровень розничной цены составит 3380,8 руб. Структура розничной цены может быть

представлена на рис. 3.4.

Анализ структуры цен позволяет выявить наиболее значимые элементы цены и

создает благоприятные условия для управления системой цен и затрат. Информация о

структуре цены позволяет разрабатывать политику и стратегию ценообразования как у

изготовителя, так и у потребителя продукции.

3.2. Соотношения цен

Под соотношением цен понимается отношение уровня цены одного изделия к

уровню цены другого изделия. В своей основе соотношения цен отражают пропорции

затрат на производство и реализацию товаров, их потребительские свойства и

качество, а также эффективность. Изучение закономерностей формирования и

изменения соотношений цен представляет интерес не только с теоретических позиций,

но и имеет важное практическое значение. Соотношение цен является расчетным

показателем, который в отличие от уровня цен не фиксируется ни в одном документе.

Однако на практике при обосновании конкретного экономического решения

соотношения цен часто играют ведущую роль. Приведем такой пример. На предприятии

для выполнения какой-либо технологической операции могут использоваться два вида

оборудования: станок «А» и станок «Б». Соотношение цен станка «А» к станку «Б»

составляет 1 / 1,5, т.е. цена станка «Б» в 1,5 раза выше цены станка «А».

Экономический же эффект от применения станка «Б» в 2 раза выше, чем станка «А».

Соотношение цен станков и соотношение их эффектов показывает, что предприятию

выгоднее приобретение более дорогого станка «Б», нежели станка «А».

Соотношения цен рассчитываются и анализируются как на макроуровне, так и на

уровне конкретных предприятий. Так, при выработке ценовой, налоговой и финансово-

кредитной политики государство анализирует динамику соотношений цен (паритет цен)

на сельскохозяйственную продукцию и цен на промышленную и строительную

продукцию, потребляемую сельским хозяйством. Анализ таких соотношений

показывает, что наблюдается тенденция более быстрого роста цен на промышленную

продукцию по сравнению с ценами на продукцию сельского хозяйства. Это приводит к

сокращению рентабельности сельскохозяйственного производства и потере стимулов

для его развития. Для устранения или сокращения таких тенденций государство может

использовать различные рычаги: налоговую и кредитную поддержку сельского

хозяйства; установление системы пороговых цен на продукцию, потребляемую

сельским хозяйством; использование системы госзакупок сельскохозяйственной

продукции по заранее определенным ценам и др.

Государство, определяя внешнеторговую политику страны, анализирует

эффективность внешней торговли. Одним из показателей эффективности внешней

торговли является показатель «условий торговли». Данный показатель характеризуется

отношением экспортных цен к импортным, рассчитанным в динамике. Если такое

соотношение выше 1, то, при прочих равных условиях, считается, что внешняя

торговля осуществляется эффективно. Если меньше 1 — то неэффективно.

Для более эффективного расходования бюджетных средств государственные

органы должны анализировать соотношения цен на продукцию, закупаемую по

госзакупкам, и такую же продукцию, реализуемую в свободных рыночных условиях. К

примеру, государство закупает для льготных категорий населения лекарства. Такие же

лекарства продаются в аптеках в свободной форме. На основе анализа соотношений

цен на лекарства по госзакупкам и в аптечной торговле можно сделать вывод об

эффективности (или неэффективности) расходования бюджетных средств.

Еще пример. Министерству обороны выделяются бюджетные средства на

приобретение жилья для военнослужащих. Соотношение цен одного кв. метра жилья,

приобретаемого для военнослужащих, и одного кв. метра в свободной торговле также

характеризует эффективность (или неэффективность) освоения выделенных

бюджетных средств.

При выработке политики в области энергетики анализируются соотношения цен

на различные энергоносители (нефть, газ, уголь и т.д.). Информация о таких

соотношениях позволяет более обоснованно делать выбор между строительством

тепловых электростанций, работающих на различных видах топлива.

Конкретные предприятия также в своей деятельности используют различные

соотношения цен. Так, предприятие при выпуске какого-либо изделия может

использовать либо металл, либо пластмассу. На качество изделия замена одного

материала на другой не влияет. В этом случае соотношение цен на металлы и их

заменители (пластмасса) покажет, какой материал более выгодно использовать.

При формировании цен на аналогичную и взаимозаменяемую продукцию

используются предприятиями-изготовителями специальные методики, основанные на

соотношениях цен (параметрические методы).

Потребители также анализируют соотношения цен при выборе конкретного

товара из множества аналогичных и взаимозаменяемых товаров, имеющихся в

продаже. К примеру , при приобретении бытовой техники у потребителя имеются

альтернативные варианты: один товар имеет цену в 1,2 раза выше, чем другой, т.е.

соотношение цен товаров составляет 1/1,2. При выполнении одинаковых функций

вроде бы целесообразнее приобрести «дешевый» товар. Но если проанализировать

затраты на обслуживание и ремонт этих товаров, то может оказаться более выгодным

«дорогой» товар (с высокой ценой). Это объясняется тем, что соотношение затрат на

обслуживание и ремонт «дорогого» и «дешевого» изделий составляет 1/2. То есть

расходы на содержание «дешевого» товара в 2 раза выше, чем «дорогого». Возможная

экономия на цене товара может обернуться большими расходами на обслуживание.

Поэтому в нашем примере потребитель скорее всего выберет «дорогой» товар.

Количество возможных соотношений цен безгранично. Из всего множества

возможных соотношений цен государство, изготовители и потребители продукции

анализируют и используют в своей практике необходимые им соотношения, исходя из

различных принципов и поставленных целей.

3.3. Основы методики ценообразования

3.3.1. Понятие методики ценообразования

Под методикой ценообразования понимается совокупность методов, правил и

технологии формирования цены, отражающих особенности построения конкретных

видов цен в различных отраслях и сферах производства.

Методы ценообразования — это различные способы формирования цен.

Современная практика использует целую систему методов формирования цен. Это

связано с тем, что при определении цен на конкретные товары возникает ряд сложных

проблем, которые невозможно решить с помощью какого-либо одного универсального

метода. В общем виде возникновение таких проблем связано со следующими

причинами. Во-первых, на цены разных товаров оказывают влияние различные

факторы. Во-вторых, уровни цен на конкретные товары должны в полной мере

отражать затраты на их производство и реализацию. В-третьих, цены должны

обеспечивать расширенное воспроизводство предприятия (обеспечивать необходимой

прибылью). В-четвертых, в конкретные виды цен включаются различные элементы

(различен состав разных видов цен). В-пятых, цены должны адекватно вписываться в

сложившиеся рыночные отношения (учитывать конъюнктуру рынка, различия в

качестве товаров, потребительских свойствах, условиях поставки и др.).

Все методы ценообразования условно можно разделить на две большие группы:

рыночные и расчетные.

3.3.2. Правила формирования цен

Правила формирования цен — это обязательные требования, предъявляемые к

процессу ценообразования, в соответствии с которыми определяются и применяются

цены на конкретные товары. Правила формирования и применения внутренних и

мировых цен могут отличаться друг от друга. К примеру, на мировом рынке экспортеры

и импортеры могут осуществлять торговлю в соответствии с устной договоренностью.

Соответственно и цены при такой договоренности не фиксируются в специальных

документах. В России признаются договоры на поставку продукции для юридических

лиц только в письменной форме. Такие договоры должны быть скреплены печатями

продавца и покупателя. Правилом ценообразования является не только фиксация

уровня цены в договорах, но и условия поставки, на основе которой сформирована

цена (система франкировки). При определении цены на импортную продукцию

правилом является расчет таможенной стоимости, на основе которой в состав цены

включаются таможенные пошлины, косвенные налоги и сборы за таможенное

оформление. Правилом формирования экспортных цен является невключение в их

состав косвенных налогов.

В составе методики ценообразования выделяется такой элемент как модель

цены. Модель цены представляет собой форму выражения структуры цены. Модель

цены связана с различными видами цен и отражает специфику их формирования в

отраслях, сферах производства и на конкретных предприятиях.

3.3.3. Технология определения цен